アメリカです

アメリカ証券取引委員会

ワシントンD.C.,20549

表

(マーク1)

1934年証券取引法第13条又は15条に基づいて提出された年次報告 |

本財政年度末まで

あるいは…。

1934年証券取引法第13条又は15(D)条に基づいて提出された |

手数料書類番号

(登録者の正確な氏名はその定款に記載)

(明またはその他の司法管轄権 会社や組織) |

(税務署の雇用主 識別番号) |

C/o APIグループ会社 |

|

(主にオフィスアドレスを実行) |

(郵便番号) |

登録者の電話番号、市外局番を含む:(

同法第12条(B)に基づいて登録された証券:

クラスごとのタイトル |

|

取引 記号 |

|

登録された各取引所の名称 |

|

|

同法第12条(G)に基づいて登録された証券:ありません

登録者が証券法第405条に規定する有名な経験豊富な発行者である場合は、再選択マークで表示してください

登録者がこの法第13又は15(D)条に従って報告書を提出する必要がないか否かを、再選択マークで示す。はい。☐

登録者が(1)過去12ヶ月以内(または登録者がそのような報告を提出する必要があるより短い期間)に1934年の証券取引法第13条または15(D)条に提出されたすべての報告書を再選択マークで示すかどうか、および(2)このような提出要求を過去90日以内に遵守してきた

再選択マークは、登録者が過去12ヶ月以内(または登録者がそのような文書の提出を要求されたより短い時間以内)に、S−T規則405条(本章232.405節)に従って提出を要求した各相互作用データファイルを電子的に提出したか否かを示す

登録者が大型加速申告会社,加速申告会社,非加速申告会社,小さな報告会社,あるいは新興成長型会社であることを再選択マークで示す。取引法第12 b-2条の規則における“大型加速申告会社”、“加速申告会社”、“小申告会社”、“新興成長型会社”の定義を参照されたい。

|

☒ |

|

ファイルマネージャを加速する |

|

☐ |

|

|

|

|

|

|||

非加速ファイルサーバ |

|

☐ |

|

規模の小さい報告会社 |

|

|

|

|

|

|

|

|

|

新興成長型会社 |

|

|

|

|

|

|

新興成長型企業であれば、登録者が延長された移行期間を使用しないことを選択したか否かを再選択マークで示し、取引所法第13(A)節に提供された任意の新たまたは改正された財務会計基準を遵守する。 ☐

登録者が報告書を提出したかどうかを再選択マークで示し、その経営陣が“サバンズ-オクスリ法案”(“米国連邦法典”第15編、第7262(B)節)第404(B)条に基づいてその財務報告の内部統制の有効性を評価したことを証明する。この評価は、その監査報告書を作成または発行する公認会計士事務所によって行われる。

証券が同法第12条(B)に基づいて登録されている場合は,登録者の財務諸表が以前に発表された財務諸表の誤り訂正を反映しているか否かを示すチェックマークを適用する☐

これらのエラーのより真ん中に登録者の任意のエンタルピーCER幹部が相関回復期間内に§240.10 D−1(B)に基づいて受信したインセンティブベースの補償に基づいて回復分析を行う必要があるかどうかを再選択マークで示す。 ☐

登録者が空殻会社であるか否かをチェックマークで示す(取引法第12 b-2条で定義されている)。はい違います

登録者の非関連会社が保有する投票権と無投票権普通株の総時価は、2022年6月30日、すなわち登録者が最近完成した第2四半期の最終営業日の普通株のニューヨーク証券取引所での終値に基づいているはい$です

2023年2月22日現在、登録者の普通株流通株数は

引用で編入された書類

登録者が2023年株主総会に提出した最終委託書の一部は、2022年12月31日後120日後に提出され、参照により当表格10−Kの第3部分に組み込まれる。

i

|

|

|

ページ |

第1部 |

|

|

|

第1項。 |

業務.業務 |

|

3 |

第1 A項。 |

リスク要因 |

|

11 |

項目1 B。 |

未解決従業員意見 |

|

29 |

第二項です。 |

属性 |

|

29 |

第三項です。 |

法律訴訟 |

|

29 |

第四項です。 |

炭鉱安全情報開示 |

|

29 |

|

|

|

|

第II部 |

|

|

|

五番目です。 |

登録者普通株市場、関連株主事項及び発行者による株式証券の購入 |

|

30 |

第六項です。 |

[保留されている] |

|

31 |

第七項。 |

経営陣の財務状況と経営成果の検討と分析 |

|

32 |

第七A項。 |

市場リスクに関する定性的と定量的開示 |

|

47 |

第八項です。 |

財務諸表と補足データ |

|

49 |

第九項です。 |

会計と財務情報開示の変更と相違 |

|

99 |

第9条。 |

制御とプログラム |

|

99 |

プロジェクト9 B。 |

その他の情報 |

|

101 |

プロジェクト9 Cです。 |

検査妨害に関する外国司法管区の開示 |

|

101 |

|

|

|

|

第三部 |

|

|

|

第10項。 |

役員·幹部と会社の管理 |

|

102 |

第十一項。 |

役員報酬 |

|

102 |

第十二項。 |

特定の実益所有者の担保所有権及び経営陣及び関連株主の事項 |

|

102 |

十三項。 |

特定の関係や関連取引、取締役の独立性 |

|

102 |

14項です。 |

最高料金とサービス |

|

102 |

|

|

|

|

第4部 |

|

|

|

第十五項。 |

展示·財務諸表明細書 |

|

103 |

プロジェクト16 |

表格10-Kの概要 |

|

107 |

II

第1部

本年度報告Form 10−K(“年報”)で用いられるように、“私たち”、“当社”および“APG”などの用語は、API Group Corporation、ミネソタ州新ブライトンに本社を置くデラウェア州会社とその完全子会社(“子会社”)を指す。一株当たりの金額や別の説明を除いて、ドルは百万ドルで計算されます。

前向き陳述に関する警告説明

本年度報告書は“展望的陳述”を含む。これらの前向き陳述は、これらの陳述をした日の信念と仮定に基づいており、リスクと不確定要素の影響を受ける。これらの展望性陳述は既知および未知のリスク、不確定性および他の要素に関連し、これらのリスク、不確定性および他の要素は、私たちの実際の結果、表現または成果と展望性陳述の明示的または暗示的な任意の未来の結果、表現または成果とは大きく異なる可能性がある。場合によっては、すべての前向き表現がこれらの識別可能な表現を含むわけではないが、“予想”、“予想”、“プロジェクト”、“将”、“すべき”、“信じる”、“計画”、“計画”、“推定”、“潜在”、“目標”、“将”および同様の表現によって前向き表現を識別することができる。

これらの展望的陳述は、このような陳述が行われた日までの陳述を含む、我々の現在の予想および仮定、および管理層が現在入手可能な情報に基づいている

1

これらの展望性陳述は多くの既知と未知のリスク、不確定性と仮説の影響を受け、以下の“リスク要素”と“リスク要素要約”に記述されたリスク、不確定性と仮説を含む。これらのリスク、不確定性と仮定を考慮して、本年度報告で議論された前向き事件と状況は発生しない可能性があり、実際の結果は展望性陳述中の予想或いは示唆の結果と大きく異なる可能性がある。

以下の確定的な要素は重要な要素と考えられるが,必ずしもすべての重要な要素ではなく,実際の結果は我々が行った任意の前向き陳述で表現された結果と大きく異なる可能性がある.ここで議論されていない他の要素もまた私たちに実質的な悪影響を及ぼすかもしれない。あなたは未来の事件の予測として前向きな陳述に依存してはいけない。私たちは展望性陳述に反映された予想は合理的だと考えているが、私たちは未来の結果、活動レベル、業績或いは成果を保証することができない。これらの展望的陳述は、本年度報告の日までの状況のみを代表する。私たちは法的要求が適用されない限り、未来に新しい情報があっても、どんな理由でもこのような前向きな陳述を更新または修正する義務はない。

リスク要因の概要

以下は,我々の業務,財務状況,経営結果に影響を与える可能性のある要因の概要である.この結論は私たちが直面しているすべての危険を解決していない。本リスク要因要約でまとめられたリスクおよび我々が直面している他のリスクに関する他の議論は、本年度報告および米国証券取引委員会(“米国証券取引委員会”)に提出された他の文書中の他の情報とともに、以下の“リスク要因”のタイトルで見つけることができる。

2

項目1.B有用性

私たちの業務

私たちは世界有数のビジネスサービス提供者で、世界500以上の場所でセキュリティと専門サービスを提供しています。私たちは各業界の強力な長期顧客群に法定許可と他の契約サービスを提供します。私たちは成功的なリーダーシップ文化を持っていて、企業家の指導者によって推進され、顧客に革新的な解決策を提供します。

3

私たちは、付加価値買収を通じて有機的な成長と成長を推進する核心戦略を推進し、私たちのすべての業務のベストプラクティスの共有を促進し、私たちの規模とサービス製品を利用して、私たちがサービスする業界の機会と傾向を利用して、私たちの業務を発展させ、各市場における私たちの地位を向上させることができると信じている。私たちは、顧客、端末市場、地理的位置、プロジェクトにおける収入の多様化に加え、検査作業を優先的に販売する市場戦略、私たちの業務を運営する地域的な方法、ニッチ市場の専門的な運営、リーダーシップの発展に対する堅固な約束、私たちがサービスする業界で良好な名声を持つ長期顧客、そして強力なセキュリティ記録を加えて、私たちは競争相手とは違うと信じている。

我々は従来から我々の業務に統合された戦略的買収を提供する規律厳正な買収プラットフォームを持っている.2005年以来、私たちは90件以上の買収を完了した。私たちの目標は、文化、地理的位置、端末市場、顧客基盤、能力、リーダーシップのような、私たちの戦略的重点と一致し、重要な価値駆動要素を示す会社です。我々の優先事項は一貫して業務の連続性を維持することを中心に、運営効率、コスト協同効果及び組織プロセスを確定し、実施し、利益率の拡大を推進する。

著者らは地域的な運営モードを採用し、業務全体の速度と顧客に対する応答能力を高め、業務のリーダーシップを強化し、業務業績の推進と肝心な意思決定を実行し、職能部門を越えた最適な実践の共有を促進することを目的としている。このような構造は、私たちの個人業務指導者の中で事業主の心理を促進し、中小企業の個人的な関心を業界リーダーの力と支援と組み合わせている。それはまた、私たちのすべての企業がその競争のカテゴリの中で最適な位置づけを行うことに高度に集中し、運営と財務業績に対する強力な責任を強化することができるようにしている。

私たちは二つの主要な運営部門の下で私たちの業務を運営しています。この二つの部門も私たちが報告しなければならない部門です

私たちの業界は

私たちが経営する業界は高度に分散しており、全国的、地域性と地方性会社から構成されており、これらの会社は異なる端末市場と地理的位置の顧客にサービスを提供している。私たちは次の産業の傾向が私たちのサービスの需要に影響を与え続けると信じている。

規制を強化する。生命安全業界は連邦、州と地方の各レベルで高度な監督管理を受け、持続的な監督管理変化は、強制建築規範及び検査と維持要求を含み、引き続き著者らのサービスに対する日々増加する需要を産生し、しかもよく繰り返し発生する。具体的には、国家消防協会と国際規範理事会が作成した統一建築規範は消火と散水消火システムを規範化した。その他の事項以外に、これらの法規は建築消火と自動散水消火システムのテスト、検査、修理、メンテナンスと具体的な改造を行い、それによってこれらのサービスに関連する経常収入を生成することを要求している。これらの協会や政府機関が新たな、より厳しい規定を採用し続けることに伴い、私たちのサービスに対する需要が増加している。

インフラ投資を延期する数年の繰延投資を経て、高齢化した米国(“U.S.”)インフラシステムには大量のメンテナンス、修理、リフォームサービスが必要であり、これは私たちの業界の需要を刺激している。州や地方市政当局は長年インフラ支出を延期しており,米国の大部分のインフラの再建や改修が必要となっている。2021年11月15日に法律となるインフラ投資·雇用法案に署名し、今後5年間で新たに認可された5500億ドルのインフラ支出を含む。

4

私たちの競争優位は

私たちは以下が私たちの主な競争優位だと信じている

様々な細分化された産業でリードされた市場にある私たちのサービスの各細分化業界の中で、私たちは、消防と自動散水消火サービスの業界のリーダー、北米5大専門請負業者のうちの1つ、そして私たちがサービスする多くの国際市場の消防·安全ソリューションの大規模なサプライヤーを含む市場進出のリーダーの一つであると信じています。私たちは、顧客、端末市場、地理的位置、プロジェクトにおける収入の多様化に加え、私たちの先行販売検査の市場戦略、私たちの業務を運営する地域的な方法、強力なクロス販売機会と経常的な収入の潜在力を持つニッチ業界の運営、リーダーシップ発展への堅固な約束、私たちのサービス業界で良好な名声を有する長期顧客関係、そして強力な安全記録が、私たちを競争相手と区別させると信じている。私たちの強力なグローバルブランドの認知度によって、私たちは私たちが私たちの市場シェア地位を維持し、向上させることができるように、より良いビジネス機会を得ることができると信じている。

重複収入は、異なる顧客、端末市場、地理的位置、およびプロジェクトの組み合わせによって実現される。私たちは一連の長期的に存在するブルーチップ顧客から重複収入を得て、これらの顧客は各種の低集中度の端末市場と地理地域に分布している。私たちの多くの顧客は直接サービス関係や契約役の中で高い信頼を持っており、安定したキャッシュフローと有機的に成長するプラットフォームを提供しています。サービス検査は通常立法または保険任務に要求され、強力な経常収入源を提供する。我々の広範な地理的足跡は20以上の国と地域の500以上の地点に及んでおり,現地の意思決定者と関係を保つことができるとともに,国内や国際顧客にマルチサイトサービスを提供することができる。

差別化された業務モデルは絶えず増加するサービス収入に重点を置いている。私たちの生命安全面の市場戦略は先に検査仕事を販売することです。私たちは1ドル売るたびに、後続のサービスをもたらすことができると推定しているからです。ほとんどの場合、私たちの検査は法律や保険要求によってカバーされている。法的には,既存の生命安全システムを持つ施設のほとんどが毎年このシステムを検査しなければならないことが求められている。この戦略は私たちを同業者と区別し、最終的にもっと粘性のある顧客関係を創造し、この関係は経常的な収入、より高い利益率、成長機会をもたらすと信じている。

魅力的な業界の基本的な面私たちは、私たちのサービスの端末市場の多様性と、私たちのいくつかのサービスに対する規制駆動の需要が、私たちが様々な経済周期に耐えられるようにすると信じている。私たちが経営する業界は日々複雑かつ変化する監督管理環境の制約を受け、長年の維持と改造投資の延期によって抑圧された需要を経験したと考えられる。私たちは、これが私たちの業務成長を推進し、私たちの市場シェア地位を向上させるための魅力的な機会を提供してくれると信じている。

戦略買収の歴史を持つ規律厳正な買収プラットフォーム。我々は規律の厳正な買収プラットフォームを持っており、このプラットフォームを通じて、体系的に戦略買収を照準、実行、統合することができる。2005年以来、私たちは90件以上の買収を完了した。私たちの選択的な方法を通じて、私たちは私たちの戦略的重点に合っていると思う会社を識別して評価し、文化、地理、端末市場、顧客基盤、リーダーシップ、サービス能力のような重要な価値駆動要素を示します。我々の各業務は買収後にその身分、名声、顧客関係と文化を維持するとともに、APGネットワークの資源から利益を得ており、重要な差別化要因であると考えられる。私たちが買収した企業はAPGネットワークに直接アクセスすることから利益を得て、これは知識とベストプラクティスを組織し、私たちの企業間の協力を強化し、ブランドを越えた解決策を開発し、それによって体験、品質と効率を高めることに役立つ。

指導文化と運営モデルを差別化する。私たちの成功の中心的な柱の一つは、私たち独自のリーダーシップ発展文化であり、その基礎は偉大なリーダーを構築することであり、これは、独立した会社のリーダーシップを実現し、広範な管理スキルを育成し、組織の柔軟性を強化し、私たちの業務の次のリーダーに動力を提供することを目的としていると信じています。このような組織の各レベルのリーダーシップ発展に投資する文化は1種のエンパワーメントの創業雰囲気を創造し、組織が知識と最適実践を共有することを促進し、ブランドを跨ぐ解決方案と革新の開発を可能にした。もう一つの重要な措置は私たちの実地リーダーシップ課程だ。我々の実地リーダーシップ手法は,同業者の実地プロジェクトとは異なり,後者はリーダーシップではなく技術力に重点を置いていると考えられる。また,分散した運営モデルを採用し,要求の厳しい業界で速度や顧客への応答能力を向上させる.これはまた、私たちの業務リーダーが業務業績を推進し、重要な決定を実行することができるようにするとともに、チームメンバーがその発展において持続的な投資を獲得することを確保するための重要な関心を強調した。

5

弾力的なビジネスモデルを有し、経済低迷に対応するための複数のレバーを有する我々はプラットフォーム全体でリスクを能動的に管理する方法、経常収入サービスに重点を置いた業務モデル及び高度に可変なコスト構造は経済低迷に効果的に対応するために極めて大きな柔軟性を提供した。米国における大量の労働組合労働力と国際的な下請け労働力は、重大な後続コストや解散費を発生させることなく、市場状況に応じて私たちの労働力能力を柔軟に調整することができるようにしている。著者らの平均プロジェクトの工期は比較的に短く、これは一部の同業者がインフレ環境で経験する可能性のある販売商品コスト或いは労働力コスト変化のインフレ開放を緩和することに役立つ。歴史的に、私たちは必要に応じてコスト効率の向上とコスト節約の行動によってインフレ圧力を管理してきた。私たちは、多くの業界の幅広い顧客グループと強力な経常的な収入源が、経済低迷が私たちの業務に与える影響を軽減するのに役立つと信じています。景気低迷期には、可変コストの占める割合が高いため、複数のレバーを使って現金を保存する必要がある。

魅力的な財務業績と強力な利益率とキャッシュフロー状況。私たちは差別化された運営モデル、多元化されたサービス製品、歴史上の強力な有機成長及び規律厳正な買収戦略のため、私たちは魅力的な財務業績の概況を持っていると信じている。また、私たちは私たちの規模を利用して利益率の増加を支援し、購買力増強による調達節約の恩恵を受け、利益率のより高い利益産業にサービスを提供する。私たちはまた安定したキャッシュフロー状況を持っているが、これは、最低限の持続的な資本支出(通常、総純収入の約1.5%)を必要とする経常的サービスに基づく収入と私たちの軽資産ビジネスモデルに集中しているためである。私たちのサービスの重要な任務の性質と規制駆動の検査要求は予測可能な恒常的な収入源機会を提供する。保守とサービス収入の周期性が低く,一致した契約率と深いクライアント関係により合理的に重複して出現する.

私たちの業務戦略

私たちは有機と買収の2つの方法で私たちの業務を発展させ、以下の総合的な業務戦略を実施することで、私たちのサービスの各市場における私たちの地位を向上させるつもりです

有機的な成長を推進する。私たちは、増加する維持、検査、監視、サービス収入に集中し、クロス販売機会を最大限に拡大することで、私たちの業務を有機的に発展させ、私たちの各細分化市場でより多くの市場シェアを奪うことができると信じている。

買収で成長を加速させる。我々は完全な買収プラットフォームを持ち,我々の選択的な方法で目標を決定し評価することは,我々の価値観や戦略的重点に適合すると考えられる潜在的買収は,付加価値買収を実行する上で良好な記録を持っている.我々は規律の厳正な買収プラットフォームを持っており、このプラットフォームを通じて、体系的に戦略買収を照準、実行、統合することができる。我々が業務を展開している市場は国際的に拡大しており,これらの市場は分散しており,日和見主義的な買収を継続しやすいと考えられる.私たちは成長し、引き続き成長を推進し、付加価値買収を通じて、私たちの既存の細分化市場における業務と、私たちのサービス製品と相補的な業務を狙う予定です。

引き続き本組織の各レベルと各地域のリーダーシップ発展を促進していきます。私たちは、私たちの偉大なリーダープラットフォームを構築することで、私たちのリーダーシップ発展文化に投資し、支援することを計画しており、私たちの業務におけるリーダー能力を強化し、業務業績を推進し、将来のクロスセールス機会を創出していくと信じています。私たちの計画訓練と発展課程は一連のテーマに重点を置いて、技術能力の強化からソフト技能の発展まで、及び会社が独立して指導できるようにする意思決定訓練。このような文化は、中小企業の個人的な関心と業界リーダーの力と支援を組み合わせた脱中心化運営モデルを支持し続けると信じている。

6

私たちの規模とサービス製品の組み合わせを活用します。私たちは、私たちの規模と広いサービスの組み合わせを利用して、国内と国際単一ソースプロバイダの需要を利用することで、私たちの業務を発展させ、私たちの市場地位を高めることができると信じています。例えば、私たちは国内と国際口座の拡大に焦点を当て、大量割引とサプライヤー定価のメリットを実現するために、全実体調達計画をさらに発展させる計画だ。私たちは私たちの業界のリードと業務全体のリーダーシップを利用して、私たちの各細分化市場で成長の機会をつかむ予定です。また、私たちの日々増加している国際的な足跡は、製品と交差販売機会を補充することで、私たちのサービスプラットフォームを強化しました。

顧客

私たちは私たちがサービスするすべての産業の多くの顧客と長期的な協力関係を持っている。私たちは、商業、工業、配送と履行センター、製造、教育、医療保健、電気通信、公共事業、伝送、ハイテク、娯楽、政府を含む公共および民間部門の顧客にサービスを提供します。私たちの顧客範囲は、多様なグローバル業務を持つフォーチュン500社から単一地点の会社まで。私たちの顧客の集中度は低く、2022年の総純収入の5%以上を占める顧客は一人もいません。

私たちは質の高いサービスを提供することに集中し、顧客との長期的な深い関係を促進し、これは往々にして持続的な新しい業務機会をもたらし、持続的な検査、維持と監視サービスに信頼できる経常的な収入源を提供する。我々は,プライマリサービスプロトコルや他のサービスプロトコルに従ってサービスを提供することが多いが,これらのサービスプロトコルは長年のプロトコルであってもよいが,あらかじめ終了しなければならない.私たちの残りの仕事は短期サービスを必要とする特定のプロジェクトや仕事の契約に基づいて生成されます。

クライアントの課金頻度はそれぞれ異なり、課金の時間は、通常、前払い課金条項、動作のいくつかの段階完了状況に基づくマイルストーン課金、またはサービスを提供する時間に依存する。プライマリサービスプロトコルおよび特定項目の他のサービスプロトコルおよび契約の典型的な支払い条件に基づいて、顧客は、プロトコルで定義された定量化可能なパフォーマンス測定基準に基づいて進捗支払いを行う。私たちのいくつかの契約は保留金条項を含み、この条項によると、顧客は最終契約が決済されるまで契約金額の一部を保留することができる。

政府規制と環境問題

私たちの業務活動は、私たちが業務を展開している各国/地域、国、州、地方の法律法規によって制限されています。これらの法律および法規に関連する事項は、我々のサービスを規範化するための規則または法規、許可および認証要件の遵守、環境および物質制御、職場安全、プライバシー、データ使用、データセキュリティおよび個人情報保護、データ保存と保持、生体認証、知的財産権、広告、マーケティング、流通、電子契約および他の通信、競争、税収、経済または他の貿易禁止または制裁、反腐敗および政治法コンプライアンス、証券法コンプライアンスおよび金融サービスを含む。場合によっては、米国以外の法律·法規には異なる義務が加えられているか、または米国の法律法規よりも制限されている。

これらの法規は,各地域,国,州,地方の健康,安全,環境機関,当局によって管理されている。私たちは政府当局と協力し、規制要求を満たす合理的な措置を取っているが、その中のいくつかのリスクは私たちの業務運営に固有であり、規制適合性とは無関係である。このような法律法規を遵守しないことは民事と刑事責任と関連があるかもしれない。私たちはまた、例えば、提供されたサービスの個人または会社の許可要件または認証を実行する資格があるように、様々な多国籍、国、州、および地方政府機関または機関によって規定されている様々な報告、許可、認証、およびコンプライアンス要件を遵守しなければならない。私たちは、私たち皆が業務活動を展開するために必要な許可証を持っていて、基本的に適用される規制要件に適合していると信じている。このような法規に関連した支出は私たちの正常な業務過程で行われ、実質的でもなく、私たちをいかなる競争の劣勢にもさせない。私たちは現在、このような法律と法規を遵守することが私たちに物質的支出を要求しないと予想している。もし私たちが適用された法規を守らなければ、私たちは巨額の罰金を科したり、私たちの運営免許を取り消したりするかもしれない。

私たちは様々な国、州、地方労働と雇用法律法規の制約を受けており、これらの法律法規は最低賃金と工数要求、残業、労働条件、強制福祉、医療と社会保険、法定通知期間、その他の雇用関連事項、責任、義務を規定している。また、私たちの業務の大部分は、集団交渉協定が提供する労働力や労使委員会の手続きに拘束された労働力を使用しています。したがって、私たちは労働組合と集団交渉に関連する国と地方の法律法規に支配されている。

7

我々はまた,環境中への有害物質排出の責任や整理責任,あるいは人身や財産に損害を与える潜在的責任を規定している様々な環境法律や法規に制約されている。これらの法律や法規のいくつかの規定によると、私たちが直接汚染をもたらしたかどうかにかかわらず、財産の整理に責任を負うことができます。このような物質や廃棄物汚染の存在は、進行中の運営を妨害したり、私たちの業務に悪影響を及ぼす可能性がある。さらに、いくつかの環境法律と法規によると、私たちは重大な処罰と損害責任を要求されるかもしれない。私たちが顧客と締結した契約は、私たちがサービスを履行する過程で生じる環境問題にも責任を負うかもしれません。また、人身傷害や財産損失クレームに適用されるいくつかの法律補償理論によれば、市場シェアに基づいて、言われている危険物質に責任を課すことができ、クレーム者が傷害と我々の業務運営との直接的な関係を証明する必要を解消することができる。時々,環境コンプライアンスおよび/または救済事項に関する費用や義務,あるいは危険物質に関するクレームが生じる可能性がある。

企業の季節性と周期性の影響

私たちの純収入と経営結果は季節性や他の変化による変化の影響を受ける可能性がある。季節変化は,顧客支出パターンに影響を与える天気条件,契約付与季節,プロジェクトスケジュールおよび休暇時間の影響を受ける可能性がある。したがって、私たちの業務の純収入は通常第1四半期と第2四半期に低いです。これは、私たちの北米会社には不利な天気条件が一般的に存在しており、これはプロジェクトの遅延を招き、生産性に影響を与える可能性があるからです。

しかも、私たちがサービスする産業は周期的かもしれない。エンドユーザニーズの変動や,これらの業界内のサービス供給の変動は,我々のサービスに対する需要に影響を与える.したがって、私たちの業務は産業の減少や新しいプロジェクトの遅延によって不利な影響を受けるかもしれない。大型プロジェクトに関連するプロジェクトスケジュールの変化や意外な変化は純収入の変動を引き起こす可能性がある。

競争環境

私たちが経営している業界は競争が激しく、高度に分散している。私たちが経営している多くの業界では、参入障壁が相対的に少ないため、十分な財政資源を持ち、技術専門を獲得する組織は競争相手になる可能性がある。私たちの各細分化市場では、狭い地理的地域で運営されている所有者が経営する小企業から、大量の財務、技術、マーケティング資源を持つ国内と国際規模の大企業まで、多くの会社と競争している。

価格、サービス、技術専門知識と経験、品質、安全記録、応答時間と顧客サービス名声を含む各種の要素に基づいて競争を行います。私たちの収入の一部は、顧客と締結された固定価格または単位条項を含む合意から来ており、価格は往々にしてこのような作業契約付与過程における重要な要素である。しかし、私たちの顧客はサービス提供者を選択する際にも様々な他の要素を考慮すると信じています。私たちの技術能力、広い地理的範囲、熟練した労働力は、私たちがより規模の大きい競争相手と競争できるようにすることができると信じています。

供給量

私たちは異なる市場で競争力のある価格で、私たちのほとんどの原材料と設置された部品に多様な供給源を提供します。私たちが使用した原材料と各種の調達部品、例えばパイプ、鋼材、金属板材、消火/検出部品と暖房空調設備は、一般的に十分な適時供給があります。私たちはプレハブ製品やシステムコンポーネントのソースとして複数の第三者メーカーに依存している。歴史的には,特定の項目のための大口商品の早期購入やロックや,提案や契約に時間や市場に基づくバージョンアップ条項を選択的に使用することで,大口商品コストを低減することができる.これまで、サプライチェーンでいくつかの影響を経験してきましたが、それらは私たちの業務における長期契約のみに影響を与えており、これらの影響は大きくありません。必要な材料の調達は様々な供給源から得られるため、重大な調達課題には遭遇しないと予想されるが、関税や国際貿易関係の他の変化や流行病の影響など、いくつかの材料の供給が限られたり、コストが増加したりする可能性がある。

8

販売とマーケティング

私たちの成功は私たちがサービスするすべての業界の重要な顧客との発展と成功の長期的な関係を維持することにかかっています。私たちは引き続き顧客との長期的な関係を発展させ、維持し、専門的な方法で信頼できる高品質なサービスを提供することに取り組んでいきます。私たちは、各業務レベルで特定の技術とマーケティングの優位性を利用し、各業務市場が提供するサービスを拡大することができると信じている。私たちの業務全体の連携文化は、私たちの既存のプロジェクト基盤、既存の関係、専門知識を利用して、私たちの既存の顧客に追加のサービスを提供するために、重要なクロスセールス機会を提供します。北米では、我々の安全サービス部門内の国家サービスチーム(“NSG”)チームを通じて、地域や国家物件グループを持つ顧客にワンポイントの連絡を提供することで、全国的な顧客への理解を強め、顧客とより有意義な関係を築くことができるようにしています。我々のNSGチームにより、顧客ニーズを満たすために迅速かつ効率的にリソースを割り当てることができます。

保険と法律訴訟

私たちの業務の中で、主な保険リスクは人身傷害、財産損失と労災賠償です。我々は労働者賠償、雇用主責任、自動車責任、一般責任、従業員団体健康保険、財産損傷或いは損失、業務中断、ネットワーク事故、汚染責任、専門責任、及びその他の業務リスクを保証し、保険をかけていない賠償額或いは差し止めによるクレームリスクを保留する。私たちは大きな免責額や控除額がありますので、私たちのほとんどのクレームは私たちが支払いますので、実際の問題として、私たち自身はこれらのリスクの大多数に保険を提供します。これらすべての保険計画下での損失は、報告されたクレームに対する可能な最終責任の推定および発生したが報告されていないクレームの推定(“IBNR”)に基づいて、第三者精算師の協力を得て計算される。さらに、Chubbの買収に関しては、Chubbに対するいくつかの係属中のクレームおよびいくつかのIBNRクレームのリスクを受け入れることに同意する。我々は,第三者精算師の協力のもと,このようなクレームによる損失リスクを推定し,これらの予想コストについて調達価格を交渉調整し,関連する計算を行った。未知の要素のため、これらの保険責任およびChubbクレームに対する責任は、傷害の重症度、損害の程度、他の当事者との責任(ある場合)の決定、および報告されていないイベントの数を含む評価および推定が困難である。計算すべき項目は,既知の事実,歴史的傾向,業界平均をもとに,精算師の協力の下でこれらの債務の範囲を予測し,管理層はこの計算すべき項目が十分であると考えている。

人的資本管理

私たちの最も重要な価値と優先順位は私たちのすべての職員たちの安全、健康、そして福祉だ。私たちの職員たちは私たちの戦略を実行して事業の成功を達成するために必須的だ。2022年12月31日までに約26,000人の従業員がおり,そのうち約13,000人は労働組合代表であり,様々な集団交渉合意を遵守している。私たちは何の重大なストライキや停止も予想されず、集団交渉協定に含まれている従業員との関係が良いと信じている。

人材育成と従業員敬業度

私たちは、私たちの合格従業員の誘致と維持における成功は、私たちの訓練の質、リーダーシップの発展及び成長と昇進の機会に基づいていると信じている。従業員の業務やリーダーシップの向上に重点を置いた加速発展計画を複数提供します。私たちの実地リーダーシップは、基礎的なリーダーシップスキルの育成に専念する開発計画に参加する機会がある。また、私たちの学習管理プラットフォーム、私たちの内部サイト、ポッドキャストで管理されている個人発展計画、幹部研修、戦略リーダーシップコンサルティングサービス、オンデマンド学習機会を含む、構造化度の低いツールと発展機会を提供します。

すべての従業員を成長させ、すくすくと成長させ、自分の帰属感を感じる文化は変わった要素であり、顧客と包括的な関係を構築する従業員を引き付け、維持することができると信じている。私たちは性別アイデンティティ、人種、性指向、能力、背景、信仰を含む多様性のすべての側面に取り組んでいる。私たちは私たちの指導者、学習、そして発展を通じて、私たちの日常的な仕事を通じて、私たちの包容文化を構築し、発展させている。

私たちは定期的な敬業度評価を通じて従業員の尊敬度を監視し、この仕事に基づいて後続のアドバイスを提供する。私たちの持続的な成功はある程度私たちが引き続き吸引、激励、維持と奨励する能力があるかどうかに依存し、高い素質、熟練した従業員を奨励する。

9

健康と安全

私たちの安全文化は事故ゼロに対する私たちの約束に根付いている。私たちは、私たちの業務の特定のリスクをカバーする安全基準を構築し、特定の訓練を通じて配置し、国家レベルの検査計画によって監視しています。これらの計画の目的は、すべての従業員が私たちが制定した安全基準と、私たちが運営している国と管轄区域のすべての適用法律、法規、その他の要求を知って遵守することを確保することです。我々はすでに北米地域で我々の安全計画STEPS(卓越と専門的な安全の実現に努めている)を実施し,我々の運営全体で安全文化意識を促進している。北米以外では,作業開始前の予防対策の必要性に関連したSAFE(スキャン,評価,修復,実行)の安全計画が構築されている。また、私たち一人一人の安全文化に対する認識を高め、リスクがコントロールできないときに仕事を止めることを許可するための複数の計画があります。私たちは現在、防御的な運転者訓練、チーム技術、会社のチーム評価を通じて私たちのチームパフォーマンスを向上させることに集中しています。また、年に一度の安全週間に参加し、その中には安全意識を高めるためのイベントも含まれており、安全面で優れている企業を表彰し、奨励する年に一度の試合も開催されている。我々は百人以上の安全専門家からなるチームは、各業務の運営を支援し、業界の安全基準に符合することを確保し、安全専門家或いは認証組織の監査を利用して、私たちの安全管理システムの成熟度を評価する。

アメリカの職業安全と健康管理局(OSHA)の基準によると、私たちは毎年100人の従業員に記録可能な事故比率は、OSHA記録可能比率とも呼ばれ、2022年は1.0、2021年は1.3である。我々の比率は1.0であり,最新に発表された我々の業界のOSHA比率2.5をはるかに下回っている。

競争力のある報酬、福祉、総報酬、そしてやり方

我々の全面的な奨励理念は従業員の給与と会社の財務業績と個人業績を一致させ、適切な市場競争力のある報酬を提供し、従業員を吸引、維持と激励して卓越した業績を実現することを目的としている。私たちは、私たちが業務を展開している各国の市場実践と法的要求と一致した、包括的で競争力のある健康、財務、福祉福祉の組み合わせを提供する。私たちの福祉計画は彼らの精神、身体、そして経済的需要と目標を支持するため、私たちの従業員が彼らの最高の自己を仕事に連れて行くことを支持する。

行政員

以下は私たちの現執行官たちと関連したいくつかの情報だ。

名前.名前 |

|

年ごろ |

|

タイトル |

ラッセル·A·ベッカー |

|

57 |

|

CEO兼社長 |

ケビン·S·クルム |

|

48 |

|

常務副総裁兼首席財務官 |

ルイ·B·ランバート |

|

47 |

|

上級副総裁、総法律顧問兼事務総長 |

クリスティーナ·M·モトン |

|

48 |

|

上級副総裁と首席人民官 |

ラッセル·A·ベッカーは2019年10月から同社の取締役を務めている。ベッカーさんは、2002年にAPI Group,Inc.に加入し、CEOの社長およびCEOを務め、2004年にCEOになった。Beckerさんは、API Group,Inc.をリードする前に、API Group,Inc.の子会社であるJamar Companyに、1995年から1997年まで建築マネージャーを務め、1998年から総裁を務め、2002年にAPI Group,Inc.に加入するまで様々な職務を担当してきた。ベッカーさん1993~1995年の間にライアン社のプロジェクトマネージャを担当し、1991年から1993年までCherne Constraint社のオンサイトエンジニアとして使用しました。ベッカーは2017年7月以降、Liberty Diversified Industriesの取締役会に勤務しており、2019年1月からMarvin Companiesの取締役会に勤務しており、どの会社も個人会社である。ベッカーさんは、ミシガン大学の建築管理プロジェクトの顧問委員会のメンバーでもある。

ケビン·S·クルムは2021年9月から会社執行副総裁兼首席財務官を務めている。クルムさんは、当社に加入する前に、Ecolab,Inc.グローバル·ビジネス·サービス部の企業財務担当者および上級副社長を務めていました。15年間の間、財務部門の財務チーム、ヨーロッパ、中東、アフリカ、アジア、ラテンアメリカの地域財務チームを指導し、重大な買収の国際統合を指導しました。クルムさんは、M&A/会社ファイナンスを中心に、プワ永道コンサルティング会社、安達信コンサルティング、徳勤コンサルティング会社で働く彼の公共会計人生を開始しました。クルムさんは北アイオワ大学で学士号を取得し、シカゴ大学ブスビジネススクールで工商管理修士号を取得した。

10

ルイ·B·ランバートは2022年7月から会社総法律顧問兼秘書上級副総裁を務めている。最近、ランバートはパワー型運動製造会社北極星社で副総裁兼補佐総法律顧問を務めている。APIに参加する前に、Lambertさんは、コーポレート·ガバナンス、米国証券取引委員会のコンプライアンス、M&A、役員報酬などの業務を担当し、複数のグローバル·ビジネス部門の総法律顧問を務めています。Lambertさんは、北極星の法律副総裁兼アシスタント秘書の総裁を務めています。これまでに、ランバートさんは、世界的なM&A、合弁企業、および様々な一般的なコンサルティングの職に専念するために、3 Mおよび汎用ミルでますます高い法的ポストに就いています。ランバートのキャリアはFaegre&Benson(現在Faegre Drinker)の企業融資部門でアシスタントを務めたことから始まった。ランバートさんはニューヴァクロガス大学法学部で法学博士号を取得し、ミシガン大学アナベルク校で学士号を取得した。

クリスティーナ·M·モトンは2022年2月から会社の上級副総裁兼首席人事官を務めている。当社に入社する前、モトンさんは汎用ミルで副総裁を務め、人的資源、サプライチェーン、グローバル運営を担当していた。彼女は汎用ミルの23年間の任期中、マーケティング、販売、サプライチェーンの職務も担当し、最近指導した175人の人的資源専門家が米国とヨーロッパの45の製造工場で世界の20,000人の従業員を支援している。モトンさんはセントトーマス大学で学士号を取得し、ミネソタ大学で修士号を取得した。

利用可能な情報

私たちのサイトはwww.apigroupcorp.comです。我々は、Form 10-K年次報告、Form 10-Q四半期報告、Form 8-K現在の報告、取引法第13(A)または15(D)節に提出または提出された報告書のすべての改正、および年間株主総会に提出された依頼書を、当社のウェブサイトを通して無料で提供し、このような各材料が米国証券取引委員会に電子的に提出または提供された後、合理的で実行可能な範囲でできるだけ早く無料で提供します。米国証券取引委員会はまた、会社などの発行者が米国証券取引委員会に提出した報告書、依頼書、情報声明、その他の情報をwww.sec.govサイトで提供している。

第1 A項。リスク要因

私たちの業務に関わるリスク

私たちは国際業務を拡大し、これは私たちを経済、政治、そして他の危険に直面させる。

2022年1月のChubb買収に伴い、我々の国際業務は大きく拡大した。私たちはChubb買収前のヨーロッパとカナダ(イギリスを含む)での業務を大幅に拡大した。また、欧州やアジア太平洋地域(フランス、オーストラリア、香港を含む)の新市場で継続的な業務を獲得している。

2022年12月31日までの1年間で、私たちの収入の約38%はアメリカ以外の地域から来ている。したがって、私たちの業務は、将来的に国際業務の展開に関連するリスクの影響を受けるであろう

11

また、適用される米国と非米国の反腐敗法は、米国の“反海外腐敗法”(“FCPA”)やイギリスの“収賄法”を含むが、業務の取得や保留を目的とした腐敗支払いを禁止するのが一般的である。私たちは世界のいくつかの地域と腐敗が発生する可能性のある業界で機会を求め、場合によっては、これらの法律を遵守することは、現地に長期的に存在する風習ややり方と衝突する可能性がある。私たちの政策は適用されるすべての反腐敗法を遵守することを要求する。私たちは、アメリカ国外で働いている従業員や仲介機関がこれらの法律を遵守することを保証するための政策と手続きを制定し、他の面では、これらの従業員や仲介機関にこれらの法律を遵守することを要求している。しかしながら、このような政策、手続き、および他の要求が、“海外腐敗防止法”または他の同様の法律に基づいて、私たちの従業員または仲介機関の行動に対して責任を負うことから私たちを保護することは保証されません。また、そのような法律に違反した疑いがある行為を検出、調査、解決することはコストが高く、私たちの上級管理職、国内管理職、および他の人員の大量の時間と注意を消費する可能性があります。このような行為に対する責任は、深刻な刑事または民事罰金、処罰、没収、引き渡し、または他の制裁をもたらす可能性がある。これは逆に私たちの財務状況、運営結果、およびキャッシュフローに実質的な悪影響を及ぼす可能性がある。

私たちは分散経営の会社で、ある総合的な政策とプロセスの支援の下で、重要な意思決定権を私たちの子会社の経営陣に与えます。

子会社の経営陣に大きな権力を与えることは、私たちの成功的な成長に非常に重要であり、チャンスと顧客のニーズに反応できるようになると信じています。子会社内部の業務連続性を維持するとともに、これらの会社の運営効率、コスト協同効果、組織プロセスの統合を決定し、実施することを求めている。このバランスには、子会社の戦略と私たちの全体業務戦略または共有プロセスとの間の不一致を遅く発見するリスクがある。運営子会社が、適用法律の遵守に関する政策や流れを含めて、私たち共通の会社の政策や流れに従わなければ、適用法規を守らないリスクに直面する可能性があります。

私たちの業務の一部として、私たちは合弁計画を達成し、そうし続けることができるかもしれない。私たちの合弁企業に参加することは、パートナーの失敗によって私たちが責任を負い、および/または私たちの名声を損なうだろう。

私たちの合弁企業の目的は、通常、特定のプロジェクトを提案し、実施するために、技能と資源を結合することだ。このような協力プロジェクトの成功は私たちの合弁パートナーの業績に不利な影響を受けるかもしれないし、私たちは彼らにほとんど支配権がないかもしれない。私たちと合弁パートナーとの間の意見や観点の相違は、意思決定の遅延や、私たちの合弁企業の業務や運営に悪影響を及ぼす可能性のある重大な問題について合意することができない可能性があります。また、合弁パートナーが適用される法律、法規、または顧客要求を遵守できないことは、私たちの業務にマイナス影響を与える可能性があります。

私たちと私たちの合弁パートナーは一般的に私たちの合弁企業のすべての責任と義務に対して連帯責任を負います。もし合弁パートナーがクレームや訴訟によって発生した債務を含む、または財務的に要求される出資額または他の義務を履行できない場合、私たちは、私たちのパートナーの不足を補うために、追加の投資、追加のサービスの提供、または私たちの比例的に割り当てられた負債を超える支払いを要求される可能性がある。また、私たちのパートナーが十分に解決できないコスト超過やプロジェクトパフォーマンスの問題に遭遇した場合、顧客はプロジェクトを終了する可能性があり、これは私たちが法的責任を負い、私たちの名声を損ない、私たちの利益を減少させたり、プロジェクトでの損失を増加させたりする可能性があります。

12

不適切なプロジェクトやプロジェクトの遅延は、私たちに対する追加コストやクレームを招く可能性があり、これは私たちの財務状況、経営業績、キャッシュフローに実質的な悪影響を及ぼす可能性があります。

私たちの任意の特定のプロジェクトにおける業績の質は、プロジェクトマネージャーの管理関係およびプロジェクト自体の能力に大きく依存し、第三者請負業者および私たち自身の人員を含む契約救済措置および適切な資源を配置する能力をタイムリーに主張する。プロジェクトマネージャーまたは私たちの人員が、上限または固定費用でプロジェクトを完了するのに必要なリソースまたは時間、または契約マイルストーンに到達するのに必要なリソースまたは時間を誤って計算した場合、私たちの運営結果、キャッシュフロー、および流動性は悪影響を受ける可能性があります。また、特定のプロジェクトの遅延は、顧客または第三者が提供してくれた設計、工事情報または材料の遅延、設備と材料の納品の遅延や困難、進捗変更、許可や通行権をタイムリーに獲得できなかった、あるいは他の法規の要求を満たす遅延、天気に関連する遅延、政府、業界、政治、その他の要素を含み、その中のいくつかは私たちがコントロールできるものではなく、プロジェクトの仕事のキャンセルや延期を招く可能性があり、これは収入の低下を招く可能性があり、あるいは、プロジェクトの遅延に対して、予備賃金コストを発生させる可能性があり、計画が遅れて始まる他のプロジェクトに人員不足を招く可能性がある。

買収に関連するリスク

私たちの業務戦略には、当社の既存の業務を補完するための会社の買収と投資が含まれています。これらの買収や投資は成功しなかったり、大量の資源を消費したりする可能性があり、これは私たちの経営業績に悪影響を及ぼす可能性がある。

戦略的業務、サービスシリーズ、技術の買収を引き続き評価し、私たちの業界の地位を強化したり、既存の製品を強化したりする予定です。しかし、将来的に適切な買収を決定または成功させるか、または完了した買収が成功することを保証することはできません。期待された戦略や運営利益を実現していない買収は、我々の経営業績に悪影響を与え、減価費用を招く可能性がある。

場合によっては、取引を迅速に完了させ、買収した業務を現在の業務運営に効率的に統合することは困難である可能性がある。買収と投資は重大な現金支出、債務、運営損失と支出に関連する可能性があり、私たちの業務、財務状況、運営結果とキャッシュフローに重大な悪影響を及ぼす可能性がある。買収は、(I)管理層の時間と注意を日常運営から移行させること、(Ii)買収された企業、技術、および人員を私たちの業務に統合することが困難であること、(Iii)必要な規制承認を得ることができないこと、(Iv)有利な条件で必要な融資を得ることができないこと、または追加債務に関連するリスクを得ることができないこと、(Iv)買収会社または私たちの既存業務のキー従業員、キー契約関係、またはキー顧客の潜在的損失、を含む、多くの他のリスクに関連する。(V)被買収会社の責任と予見できない責任(環境、従業員福祉、安全と健康、および第三者財産および事故責任を含む)を担う。いかなる買収や投資も、最終的には我々の業務や財務状況を損なう可能性があり、このような買収は成功しない可能性があり、最終的に減価費用につながる可能性があるからである。

統合と移行困難や他の挑戦のため、私たちはChubb買収の期待的な利点を達成できないかもしれない。

2022年1月3日、私たちはChubbの買収を完了した。Chubb買収の成功は、私たちがChubb業務と既存の生命保険業務、および売り手が提供するサービスおよびシステムから移行する能力を統合し、運営することにある程度依存する。私たちは2022年12月31日に開利からの離脱に成功したが、分離過程は複雑で、高価で時間がかかる。我々は、売り手がChubbを買収する際に提供するサービスの代わりに、APGまたは第三者内部の機能およびシステムを使用することに大きく成功しているが、古いChubb、新しい第三者システムとAPGの現在のシステムを統合することは、業務に影響を与える運営課題をもたらす可能性がある。Chubbビジネスを統合するための潜在的な困難は、

13

私たちは、Chubbビジネスの統合を、順調に、成功すること、または予想されるコストまたは時間の範囲で達成することができないかもしれない。私たちはすでにChubbを私たちの業務に統合することによって追加的な非日常的なコストが発生すると予想している。これらのコストおよび支出には、いくつかのChubb従業員に支払う可能性のある解散費を含む、財務、法律および会計コンサルタントに支払われる費用、施設およびシステム実装または統合コスト、解散費、および他の潜在的な雇用関連コストが含まれる。さらに、Chubb業務は私たちの予想に達しない可能性があり、私たちの財務業績は私たち自身や投資界の予想とは異なる可能性がある。これらの要素のいずれも、私たちの財務状況、運営結果、およびキャッシュフローに否定的な影響を及ぼす可能性がある。

金融リスク

信用市場の不利な発展は、重大プロジェクトの資金に悪影響を与え、私たちのサービスへの需要を減少させる可能性がある。

流動性の減少や金利上昇を含む信用市場の不利な発展は、我々のサービスを必要とする大規模な資本プロジェクトの資金供給を減少させる可能性がある。信用と株式市場の変動は重大プロジェクトの債務や株式融資を減少させ、資本支出の減少を招く可能性があり、これは私たちの財務状況、運営業績、キャッシュフローに重大な悪影響を与える可能性がある。

私たちは将来、運営資本、資本支出、買収のために追加の資本が必要になるかもしれません。私たちは有利な条件で資本を得ることができないかもしれません。あるいは資本を得ることができないかもしれません。これは、私たちが業務を運営したり、成長目標を達成する能力を損なうことになります。

私たちが現金を生成する能力は私たちの業務に資金を提供し、私たちの債務を返済するために必須的だ。既存の現金残高および運営によって生成された現金が、私たちの信用手配による借入能力とともに、将来の投資、買収、または必要な運営資金を提供するのに十分でない場合、私たちは他の源から融資する必要があるかもしれない。私たちが将来このような追加融資を得ることができるかどうかは、当時の資本市場状況、私たちの業界の状況、そして私たちの経営業績を含む一連の要素に依存するだろう。受け入れ可能な条件で追加資金を得ることができなければ、将来の投資を行うことができず、買収を利用したり、他の機会を求めることができないかもしれない。

時間が経つにつれて、私たちが収入確認を使用することは、以前に記録された収入または利益の減少または逆転を招く可能性がある。

時間が経つにつれて、私たちの収入の大部分は、完了時の私たちの実際のコストと見積もり契約コストの割合を測ることで、契約履行義務の完全履行の進捗状況を測定することで確認されています。個別契約で確認された収益または損失は、契約収入、コスト、および収益性の推定に基づく。私たちは契約収入、費用、そして収益性の推定値を継続的に検討している。契約が完了する前に、以下の理由により、元の契約の変更、顧客との請求書金額上の入金トラブル、顧客による遅延および他の要因による顧客に増加したコスト、または見積もりコストを修正する必要がある他の事実および状況の変化を一度または複数回調整する可能性があります。契約損失は損失を確定した会計期間中に確認します。契約利益推定数も調整が必要な会計が確定している間に調整します。例えば、長期収入確認の要求により、いくつかの期間における契約の利益または損失を推定して報告し、その後、以前に推定および報告された利益または損失の全部または一部が誇張または過小評価されていることを決定する可能性がある。このような状況が発生した場合、その決定が行われている間に、その期間に報告されるべき他の契約の全部または一部の任意の利益または損失を除去するか、またはその期間の損失または収益を報告する可能性があるので、複数のまたは少ない報告の全総額が報告されるであろう。歴史的な観点から、私たちは、長期契約の完成の進展をかなり信頼できる推定をしたと信じている。しかし、, このような契約に関連する不確実性を考慮して、実際のコストは、以前に記録された収入および利益の減少または逆転をもたらす可能性がある以前になされた推定とは異なる可能性がある。

14

私たちは合併貸借対照表に多くの商業権と識別可能な無形資産を持っている。将来の収益は営業権と無形資産減価費用の影響を受ける可能性がある。

営業権は買収された企業の純資産公正価値を超える買収価格の一部である。私たちは毎年商業権と識別可能無形資産に対して減値評価を行い、もし状況が減値が発生した可能性があることを示すならば、私たちはより頻繁に減値を評価する。

私たちは当時知られていた事実と状況から私たちの報告単位の公正な価値を計算したと信じているが、既存または新しいイベントは、予測されたキャッシュフロー、収入および収益をもたらす可能性があり、私たちの推定および仮定の基礎を構成する現金流量、収入および収益とは異なり、これは私たちの推定や仮定とは大きく異なるかもしれない。私たちの営業権価値のいかなる減価も私たちの経営業績に不利な非現金影響を与え、私たちの純価値を減少させます。2022年12月31日現在、私たちは23.82億ドルの営業権を持っており、これらの営業権は各報告機関で維持されている。

また、私たちは大量の識別可能な無形資産と固定資産を持っており、減価の影響を受ける可能性もある。もし私たちの未償却無形資産や固定資産の価値に大きな減価が発生したと判断すれば、私たちは資産の一部の抹消を要求されるかもしれません。これは私たちの財務状況や経営業績に悪影響を及ぼすかもしれません。

2022年12月31日現在、2021年12月31日現在、2020年12月31日現在の総合財務諸表を作成したところ、我々と独立公認会計士事務所は、財務報告の内部統制に大きな弱点があることを発見した。

私たちの経営陣は財務報告書の十分な内部統制を確立して維持する責任がある。財務報告の内部統制は米国公認会計原則(“米国公認会計原則”)に基づいて財務報告の信頼性と財務諸表の作成に合理的な保証を提供することを目的とした過程である。これまで2021年12月31日と2020年12月31日までの10-K表年次報告で開示されてきたように、経営陣は我々の財務報告の内部統制に関する重大な弱点を発見した。経営陣は、以前の報告の重大な弱点を補うために、財務報告に対する私たちの内部統制を改善する意味のあるステップを取っているが、いくつかのIT一般的な制御とフローレベルの制御は2022年末に実施されている。そこで,2022年12月31日までの年度総合財務諸表を作成する際に,我々の独立公認会計士事務所と情報技術システムに関するユーザアクセス制御における大きな弱点と,収入確認のプロセスレベルの制御操作に力が入らないことに関する大きな弱点を発見した.アメリカ上場会社会計監督委員会が制定した基準によると、重大な弱点は財務報告内部統制の欠陥或いは欠陥の組み合わせであるため、合理的な可能性がある年度或いは中期連結財務諸表の重大な誤報は適時に防止或いは発見と是正されない。

私たちはあなたに私たちがすべての重大な弱点を確認したか、あるいは私たちが未来にこれ以上の実質的な弱点を持っていないということを保証することはできない。もし私たちが重大な弱点を補うことができない場合、あるいは財務報告の効果的な統制を確立し、維持することができなければ、財務業績を正確かつタイムリーに報告する能力が悪影響を受ける可能性がある。

予想通り、このような大規模な救済作業は数年を要し、私たちの長年の救済計画は2021年と2022年に大きな進展を遂げた。もし私たちが財務報告の内部統制に有効であると断言できない場合、あるいは私たちの独立公認会計士事務所が将来要求された場合、財務報告の内部統制の有効性について保留されていない意見を発表することができなければ、投資家は私たちの財務報告の正確性と完全性に自信を失う可能性があり、私たちの普通株式の市場価格は悪影響を受ける可能性があり、私たちは証券取引所、米国証券取引委員会、または他の規制機関の訴訟や調査対象となる可能性があり、これには追加の財務管理資源が必要となる可能性がある。

私たちの巨額の債務は私たちのキャッシュフローと私たちの業務を経営し、債務を履行する能力に悪影響を及ぼすかもしれない。

2022年12月31日現在、総合ベースでは、我々の信用手配の下で22.12億ドルの元本未返済債務、6.14億ドルの優先手形、合計約600万ドルの他の債務がある。

私たちの巨額の債務は私たちの運営に大きな影響を及ぼすかもしれない。例えばこれは

15

しかも、信用スケジュールを管理する信用協定は私たちが運営する契約を制限することを含む。これらの条約は、私たちが追加債務を発生させること、留置権を付与すること、現金配当金を支払うこと、新しい業務ラインに入ること、普通株を償還すること、特定の投資を行い、特定の合併、合併、または資産売却取引を行う能力を制限する。これらの制限は、私たちが市場状況に対応したり、特殊な資本需要を満たしたり、私たちの利益に最も合っていると思う行動を取る能力を制限したりする可能性がある。さらに、私たちがこれらの条約や制限を遵守しなければ、違約を招く可能性があり、免除または救済がなければ、すべてまたはかなりの部分の未返済債務の返済を加速させる可能性がある。さらに、信用協定に制御されたプロトコルの制限は、私たちが将来的に大量の追加債務(保証債務を含む)を発生させれば、これらのリスクは悪化するだろう。

私たちの負債条件は私たちが追加資金を借りたり、ビジネスチャンスを利用する能力を制限するかもしれないが、私たちの将来の債務レベルは私たちの未来の財務と運営柔軟性を制限するかもしれない。

信用手配を管理する信用協定は、任意の違約または違約事件が継続した場合に証券を配布、購入または償還することを禁止する。また、様々な契約が含まれており、何らかの財務比率を維持したり、留置権を付与したり、関連会社との取引、アフターバック取引、当社のほとんどの資産の売却や合併や合併などを行うことなく債務を発生させる能力を制限しています。信用手配を管理する信用協定も制御権の変更を違約事件と見なし、一定のレバー率を維持することを要求した。

有利な条件で資本市場に進出して資金を調達する能力は、私たちの債務レベル、私たちの経営と財務表現、私たちの現在の満期日と今後数年の満期債務の数量、現在の信用市場状況の影響を受けるだろう。また、もし貸主または任意の未来の信用格付け機関が私たちの信用格付けを引き下げた場合、私たちは貸借コストの上昇を経験し、資本市場に入る困難に直面したり、追加の債務を発生させたり、私たちのサプライヤーや貿易相手から開放信用を得ることができず、原油や天然ガス市場の変動中の市場価格変動や市場構造の変化から利益を得ることができない、あるいは私たちの普通株市場価格が低下する。もし私たちが未来の債務満了時に有利な条件で資本市場に入ることができなければ。私たちはこのような延期または追加の銀行信用の価格と条項を得ることができ、もし本当にあれば、既存の債務協定に含まれている条項よりも重くなるかもしれない。このような手配は、逆に私たちのレバレッジが私たちの将来の財務や運営柔軟性に悪影響を及ぼすリスクを増加させ、予想される金利で現金分配を支払う能力に影響を与える可能性がある。

高い金利は、私たちのクレジット手配や他の変動金利債務の金利コストを増加させ、既存債務の再融資や資産売却能力に悪影響を及ぼす可能性があります。

私たちのいくつかの債務の利息支払いは、信用手配下の借金を含めて、変動金利に基づいている。したがって、金利上昇は私たちが他の会社の目的に使用できるキャッシュフローを減少させるだろう。

より高い金利はまた、既存債務の再融資能力を制限し、任意の再融資債務の利息コストを増加させる可能性がある。我々は、変動金利債務金利の変化がキャッシュフローに与える影響をヘッジするために、固定金利スワップ、上限、下限、その他の対沖契約などの合意を継続して締結することが可能である。同社は2022年12月31日現在、金利交換協定で11.2億ドルの未償還名義金額を有しており、2023年1月からの総名義金額4億ドルの長期期間と、合意期間内に変動金利を固定金利に両替する4年期7.2億ドルの名義スワップが含まれている。しかし、私たちは私たちのすべての変動金利債務について金利スワップを維持しないかもしれません。私たちが達成したどんなスワップも私たちの金利リスクを完全に緩和しないかもしれません。しかも、このような協定は私たちを協定の他の当事者たちが履行しないか、または協定が実行できない危険に直面させる。

16

私たちは実際に多くの潜在的な責任に自己保険を提供する。

私たちは全額保険会社、専属保険会社、第三者運送業者を通じて保険に加入します。私たちの保険契約範囲の広いリスクは、自動車責任、一般責任、財産リスク、雇用主責任、労働者賠償、従業員群の健康、業務中断、専門責任とその他の典型的な業務、及び限られたネットワーク事件と汚染責任を含む。もし私たちのどの保険会社も債務超過やその他の理由で保険提供の責任を履行できなかったら、私たちの請求リスクは増加し、私たちの利益は不利な影響を受けるだろう。

私たちのいくつかの保険は、多額の賠償免除額またはより高い自己保険留保金額の影響を受け、私たちの保険証書はすべての可能なクレームを含まず、Chubbのいくつかのレガシーリスクは保険カバーがないと仮定される。したがって、私たちは実際に多くの実際的で潜在的なクレームに自己保険を提供する。また,現在またはIBNRクレームに対する負債推定が大幅に過小評価されていれば,十分と考えられる準備金を超える意外な損失が生じる可能性がある.

私たちは未払いクレームと費用の見積もりと計算は既知の事実、歴史的傾向、業界平均値と未来の費用の合理的な見積もりに基づいて、第三者精算師の協力を利用します。私たちは私たちの計画すべきプロジェクトが十分だと信じている。このような推定負債の決定およびその適切性は、少なくとも四半期ごとに検討および更新される。Chubbクレームについては,このようなクレームによる損失リスクを見積もり,これらの期待コストについて購入価格を交渉調整し,関連する課税項目を行った。しかし、多くの関連要素の影響により、クレーム責任は評価と推定が困難であり、これらの要素の影響はしばしば未知であり、傷害や損傷の深刻さ、責任と他の当事者との割合の確定、クレームの即時性、私たちのリスク管理と安全計画の有効性、そして私たちの保険契約の条項と条件を含む。そのほか、未知或いは絶えず変化する傾向、リスク或いは状況、例えばクレームの増加、経済疲弊、医療コストの増加、判例法或いは立法の変化或いは私たちが従事している仕事の性質の変化は、私たちの現在の見積もりと対策プロジェクトを十分に不足させる可能性がある。もし私たちの推定が私たちが達成した負債と大きな違いがあれば、私たちの貸借対照表を調整する必要があるかもしれません。これらの増加した負債は経験的に知られている時期に記録されるでしょう。

私たちの契約に関するリスク

固定価格契約で提供されるサービスに関連するコストを正確に見積もることができない可能性があり、これは私たちの財務業績に影響を与える可能性があります。

私たちの顧客との合意の一部には固定価格条項が含まれています。これらの契約によると、私たちは通常単位あるいは合計で私たちのサービス価格を決定し、私たちの業績に関連するコストは私たちが予想しているよりも大きいリスクを負うかもしれません。また、インフラシステム全体またはインフラシステム内の指定されたユニットを設置または構築する必要がある特定のプロジェクトまたは作業のための契約を締結し、その多くは固定価格または単位で価格を設定しています。完成プロジェクトの実際のコストが私たちの最初の見積もりを超えたら、これらの契約の収益性は低下するだろう。プロジェクトの残りの作業を完了する推定コストが予想収入を超える場合、損失が決定された間に任意の予想損失の全金額が確認される。したがって、これらの契約における私たちの収益性は、私たちのサービスに関連するコストを正確に見積もる能力と、私たちの計画に基づいて実行する能力に依存します。予想される生産性レベルの変化、勤務先の条件が契約で提案されたときに予想される条件と大きく異なること、および労働力および/または材料コストが予想よりも高いことを含む、様々な要因がこれらの推定に悪影響を及ぼす可能性がある。これらの変化は,固定価格契約を実行することに固有の他のリスクに加えて,実際のプロジェクト結果が我々の最初の予想と大きく異なる可能性があり,利益率が予想を下回ったり,損失を招いたりする可能性があり,収益性,キャッシュフロー,流動性を低下させる可能性がある。

私たちの契約の一部は供給価格上昇のリスクを私たちに分担してくれます。

いくつかの契約については、プロジェクトのための材料を調達する責任を負う契約を含み、私たちは、すべての業務で使用される供給または材料の構成要素として使用される銅や鋼のようないくつかの材料商品の価格上昇の市場リスクに直面している。しかも、私たちの顧客の資本予算は特定の材料価格の影響を受けるかもしれない。これらの価格は、米国と他国との貿易関係や関税の徴収を含む一般的な市場状況や他の要因の実質的な影響を受ける可能性がある。私たちはまた、約18,500台の車両のガソリン価格に関する価格上昇を含むエネルギー価格上昇のリスクに直面している。また,我々の車両や設備を運転するために必要な燃料価格は予測不可能であり,我々が制御できないイベントに基づいて変動する.燃料コストのいかなる増加も私たちの収益性と流動性を大幅に下げる可能性があり、私たちはこのような費用の価格を調整することができない。大口商品価格のいくつかの上昇に適応するために価格を上げることができると信じていますが、大口商品の価格上昇が回復できる保証はありません。また、私たちのいくつかの固定価格契約は価格を調整することを許可しませんので、材料や燃料コストの増加は、このようなプロジェクトにおける私たちの収益性を低下させる可能性があります。

17

私たちのいくつかの子会社は政府請負業者であり、それらは政府請負業者を管理する複雑な規則によって制約され、政府実体との契約も監査を受けなければならない。適用された規制違反は、子会社が未来の政府契約に参加することを禁止される可能性がある。

政府請負業者は、これらの契約の付与、管理、履行に関する多くの規定及びその他の要求を遵守しなければならず、政府契約も監査を受けなければならない。これらの法律·法規に違反すると罰金や処罰が科され、政府契約を終了したり、将来的に政府契約を提出することが禁止される可能性がある。また、私たちは分権的な性質を持っているにもかかわらず、私たちの1つの場所の違反は、他の場所が政府契約について提案し、契約を履行する能力に影響を及ぼす可能性がある。また、私たちの分散化の性質のため、私たちはすべての地方、州、連邦政府の契約要件を守る上でリスクに直面している。将来の政府契約についての提案を禁止することは、我々の総合的な財務状況や運営結果に悪影響を及ぼす可能性がある。

私たちの在庫注文は減少またはキャンセルされる可能性があり、収入は私たちの在庫注文に最初に反映されるのではなく、異なる時期に達成されるかもしれない。

私たちの在庫には、顧客契約によって実行されるサービスに関する推定未履行の履行義務が含まれています。これらの見積り数は,契約条項とサービス提供に関するスケジュールの評価に基づいて得られる.多くの場合、私たちの顧客は契約に従って特定の数のサービスを購入することを約束しなかった。私たちの滞納注文に反映される収入予想は、契約キャンセルと私たちの顧客が契約の下で実際に完了した仕事の金額や性質に対する契約変更を含む多くの要因によって変化する可能性があります。したがって、私たちの任意の特定の日での蓄積は、未来の収入と収益の数やタイミングの不確定な指標だ。

私たちの労働力に関わるリスクは

私たちが労働組合に加入する労働力と関連義務は私たちの運営に悪影響を及ぼすかもしれない。

2022年12月31日現在、私たちの従業員の約49%は、米国での集団交渉協定や、私たちが業務を行っている他の国/地域の同様の雇用や労働義務の下でカバーされている。これらの協定の条項は、保証従業員の管理自由裁量を制限し、業務ニーズを満たすために変化を柔軟に実施する能力を制限しています。また、ヨーロッパのある国の従業員は労使委員会の手配の制約を受けており、これにより、変更、労使委員会のクレーム、訴訟を実施する上で遅延が生じる可能性がある。私たちの未加入労働組合の従業員が労働組合のメンバーにならないことや、その従業員を買収することでこのような合意に拘束されている企業を含む集団交渉協定の保護を受けないことを保証することはできません。私たちの労働組合に加入した何人かの従業員たちは過去にストライキと休業に参加したことがあり、私たちは未来にストライキや休業が起こらないと確信できない。現在のインフレ環境では、労働組合の賃金率の増加や福祉に関する交渉が契約再交渉を緩和または破壊する可能性があり、これは潜在的なストライキや停止を招く可能性がある。ストライキや休業は顧客との関係に悪影響を及ぼす可能性があり、業務を失い、収入の低下を経験する可能性があります。私たちが未来の買収を達成する能力はまた私たちの労働組合の地位によって不利な影響を受けるかもしれない。例えば、私たちの労働組合合意は、私たちが買収したい企業の労働組合協定と互換性がないかもしれませんが、いくつかの買収目標は、労働組合ベースの会社への加入を拒否する可能性があります。さらに、法律が許可されている場合、私たちのいくつかの顧客は非労働組合従業員が必要か、あるいはもっと好きかもしれません。もし私たちの非労働組合従業員が労働組合に加入すれば、彼らは私たちに割り当てられる仕事量を減らすことができます, これは私たちの財務状況、運営結果、そしてキャッシュフローに否定的な影響を及ぼすかもしれない。

私たちの年金約束と特定の年金計画の義務を履行するための現金貢献の義務は私たちをリスクに直面させる。

アメリカのある集団交渉協定は私たちが他の会社と一緒に多雇用主年金計画に参加することを要求している。これらの計画資金が不足している場合、1974年の“従業員退職所得保障法”を含む米国の法規は、1980年の多雇用主年金計画改正案によって改正され、これらの計画を脱退した場合、またはそれらが終了または大規模に抽出された場合、これらの計画の下で大きな責任を負わせる可能性がある。

18

さらに、私たちがその支払いまたは将来支払い可能な米国のいくつかの多雇用主年金計画は“危険”、“深刻な危険”、または“危機”状態にある。2006年の年金保護法は、2007年以降の計画年度に一般的に適用される特別資金供給および業務規則を増加させ、様々な要因(例えば、計画の資金供給率、キャッシュフロー状況、および最低限の資金不足が予想されるかどうかを含む)に基づいて“危険”、“深刻な危険”または“危機”状態に分類される多雇用者計画に適用される。これらの分類における計画は、資金調達改善または回復計画によってその供給状況を改善するための措置を適宜取らなければならず、これは、雇用主が追加の支払い(福祉納付追加料金の形態をとることができる)を提供すること、および/または退職者福祉を修正することを必要とする可能性がある。これらの計画がカバーする将来の作業レベルの不確実性、および将来の供給レベルとこれらの計画に適用される入金可能な追加費により、私たちは、これらの計画に貢献する追加資金(ある場合)の金額を推定することができない義務があるかもしれない。

Chubbを買収する過程で、米国以外の固定収益年金計画も保持している。私たちの非米国固定収益年金計画には基金計画と非基金計画が含まれている。イギリス(新メンバー閉鎖と将来福祉対策)やカナダ(新メンバー閉鎖)のような基金計画は、主に外部管理基金や保険会社の外部投資年金計画資産を通じて資金を提供し、これらの投資は市場、金利、インフレリスクの影響を受ける。これらの投資が不振や管理が不適切であれば、その価値が大幅に低下し、これらの年金義務のカバー不足を招き、私たちの年金義務を大幅に増加させる可能性がある。

これらの計画の投資や精算実績、これらの計画に納付した他社の倒産(多雇用主計画の場合)およびその他の要因により、将来的には年金計画における納付義務や潜在的な抽出責任の開放が大幅に増加する可能性がある。

私たちは現在と予想されている作業負荷に基づいて従業員チームを維持する。もし私たちが将来の契約付与を受けていなければ、契約付与が延期された場合、あるいは私たちが提供するサービスレベルが大幅に低下すれば、労働力利用不足により重大なコストと収益性の低下を招く可能性がある。熟練労働力の不足は、顧客にタイムリーで経済的に効率的なサービスを提供する能力を阻害する可能性がある。

私たちの将来の業績と経営結果の見積もりは、他の要素を除いて、私たちがいつ新しい契約を獲得するかどうかにかかっており、これは私たちの労働力を利用できる程度に影響を与えます。私たちは労働力の速度を利用して様々な要素の影響を受けて、私たちはサービス需要を予測する能力、適切な規模の従業員チームの能力を維持して、私たちは完成したプロジェクトから新しいプロジェクトに移行したり、内部業務部門間で移行する能力、自然減員の能力を管理し、訓練や業務発展などの非有料活動の需要に資源を投入します。我々の見積りは我々の好意的な判断,専門知識,経験に基づいているが,これらの見積りは正確ではなく,新たに得られた情報によって頻繁に変化する可能性がある.大規模プロジェクトの場合、時間は不確実であることが多いため、私たちがいつ契約を取得するかどうかを予測することは特に難しい。契約付与時間の不確実性は、私たちの従業員の規模を私たちのプロジェクトの需要と一致させるかもしれない。予想される契約付与が延期された場合、または受信されなかった場合、従業員が十分に利用されていない、施設の冗長性、または従業員および/または運営規模の調整に努力することにより、大きなコストおよび収益性の低下が生じる可能性があり、収益性およびキャッシュフローを低下させる可能性があります。逆に言えば、私たちは過去と未来に時々技術労働者不足の問題に直面するかもしれない。従業員関係のいかなる重大な悪化、労働力不足、あるいは私たちのどの業務の労働コストの増加も、私たちの業務、財務状況、運営結果に実質的な悪影響を及ぼす可能性がある。労働市場の競争は私たちのコストを押し上げ、収益力を下げるかもしれません, 顧客にタイムリーなサービスを提供する能力に影響を与えたりします。

私たちの顧客群に関わるリスクは

私たちはエネルギー探査、生産と輸送に従事する顧客にサービスを提供し、これらの業界活動の不利な発展に影響し、石油と天然ガス製品の需要の減少或いは探査と生産に対する監督管理を強化することは、私たちの運営結果に実質的な悪影響を与える可能性がある。

私たちのエネルギー·インフラ事業は、米国で石油と天然ガスを輸送するパイプラインを建設し、石油と天然ガスを開発·生産するために、エネルギー業界の参加者が運営と資本支出を望むかどうかに依存する。米国の石油と天然ガスパイプラインの新たな建設、石油と天然ガス探査と生産の活動レベルはずっと不安定である。このような活動の減少は一般的に私たちの支援サービスに対する産業の需要を減少させるだろう。したがって、もしこのような支出が減少すれば、私たちの業務は不利な影響を受けるかもしれない。

19

私たちが予想している未来の成長は、公共および民間実体がインフラに投資する能力と意志にある程度依存する。

私たちの現在の業務の一部と将来の成長の一部は、公共と個人のインフラへの投資から来ると予想されている。したがって、支出の減少または遅延は、政府の自動減額計画または予算優先事項の他の変化の影響を含み、私たちのプロジェクトの遅延、遅延、または中断を招く可能性がある。これらの潜在的なイベントはまた、現在のサービスをタイムリーに支払う能力に影響を与える可能性があり、これは私たちのキャッシュフローおよび利益率に悪影響を及ぼすかもしれない。

私たちの職業障害に関連するリスクは

私たちの企業は時々挑戦的な条件でサービスを提供します。これらの条件は私たちがコントロールできない要素に関連しています。

私たちのプロジェクトで遭遇する挑戦的な条件は、(I)地形および困難な現場条件に到達することが困難であること、(Ii)より長い時間内に生じる可能性がある挑戦的な工事、調達、および施工段階、(Iii)顧客または第三者が提供する設計または材料面の困難または遅延、(Iv)設備および材料送達遅延、(V)進捗変化、(Vi)顧客が通行権をタイムリーに得られなかったことによる遅延、(Vii)天気に関連する遅延、(Viii)新冠肺炎に関連する作業条件の変化または中断、を含むことができるが、これらに限定されない。また,(9)下請け業者が担当するプロジェクトの部分的な遅延を達成する.この場合はプロジェクトの遅延やキャンセルを招く可能性があり、予期しないコスト、収入の減少、または違約金の支払いにつながる可能性があります。また、私たちのいくつかの契約要求は、実際の現場条件が予想状況と異なる場合、私たちはリスクを負うだろう。

場合によっては、遅延と追加コストが大きい可能性があり、私たちはプロジェクトのキャンセルおよび/または顧客の遅延を賠償する必要があるかもしれません。私たちはそのような費用を回収できないかもしれない。このような遅延、キャンセル、エラー、または顧客の期待を満たしていない他の場合は、プロジェクトに関連する収入をはるかに超える損害クレームを招く可能性がある。遅延やキャンセルは、私たちの名声や顧客との関係にも悪影響を及ぼす可能性があり、新しい契約を得る能力に悪影響を及ぼす可能性があります。

私たちが提供するサービスの性質と私たちの運営条件のため、私たちの業務は電力、火災、爆発、機械故障、天気に関する事件を含む運営リスクの影響を受けます。

私たちが業務を行っている各国/地域では、例えば米国、1970年に改正された“職業安全·健康法案”(“OSH法案”)、フランスでは、“仕事の健康と安全規則”(HSW Code)、イギリスでは“仕事の健康と安全法案”(HSW Act)を含む職業·安全法の制約を受けている。これらの法律およびその実施条例は、死亡または深刻な被害をもたらす可能性のない公認された危険な職場を維持し、OSHAによって公布された基準および様々な記録、開示、および手続き要件を遵守することを含む雇用主のいくつかの責任を規定する。危険と安全通知の基準を含む様々な基準は、私たちの運営に適用される可能性がある。著者らは正常な業務過程において“職業安全と健康法”、“衛生と健康法”、“衛生と健康法”及び他の州と地方の法律法規を遵守することにより資本と運営支出及びその他のコストを発生し、そして未来に処罰と罰金を招く可能性があり、極端な場合には刑事制裁を含む。しかし、今まで、私たちは実質的な処罰と罰金を経験しなかった。

私たちは職業健康と安全プロジェクトに大量の資源を投入していますが、私たちが経営している業界は高度な運営リスクに関連しており、重大な責任を回避する保証はありません。適切な予防策を講じてきたにもかかわらず、過去に従業員の負傷や死亡事件が発生し、将来的にはより多くの死傷者が出る可能性がある。このような性質の深刻な事故は私たちを重大な処罰、民事訴訟、または刑事起訴にさせるかもしれない。人身傷害クレームは、人身傷害或いは生命損失を含み、巨額のコストと負債を招く可能性があり、これは私たちの総合財務状況、運営業績或いはキャッシュフローに重大な悪影響を与える可能性がある。また、もし私たちの安全記録が悪化した場合、あるいは私たちが健康や安全法規違反で巨額の罰金や刑事起訴を受けた場合、顧客は既存の契約をキャンセルし、将来の業務を私たちに与えない可能性があり、これは私たちの流動性、キャッシュフロー、運営結果に大きな悪影響を及ぼす可能性があります。もし私たちがこれらの問題を成功的に解決できなければ、私たちが顧客にサービスを提供する能力が損なわれる可能性があり、これは私たちの財務状況、運営結果、キャッシュフローに実質的な悪影響を及ぼす可能性がある。

私たちのプロジェクトは、私たちの従業員を電線と設備、潜在的な爆発性や有毒物質を携帯するパイプ、重機、輸送事故、悪天候条件、上空作業などの危険条件が設備や財産に損害を与えるリスクにさらされています。

20

他にも、これらの危険は、人身傷害および生命損失、財産および設備の深刻な損傷または破壊、および他の結果的な損害をもたらす可能性があり、運営停止および巨額のクレームを引き起こす可能性があり、場合によっては、関連サービスに対する私たちの料金を大幅に超える可能性がある。さらに、深刻な事故や死亡が発生した場合、または私たちの安全記録が悪化した場合、私たちはいくつかの仕事で提案したり、新しい契約を取得したりすることに制限される可能性があり、いくつかの既存の契約は終了する可能性がある。私たちの安全手続きと手続きは違う機関と評価機関によって監視される。私たちの業務過程で発生した事故は、重大な負債、従業員の流動率、私たちのプロジェクトのコストを増加させたり、契約を履行したり、新しい顧客契約を締結する能力を損なう可能性があります。これらはすべて私たちに責任を負わせ、顧客関係に影響を与え、より高い運営コストを招き、従業員の士気にマイナスの影響を与え、より高い従業員の流動率を招き、私たちの収益力と財務状況に重大な悪影響を及ぼす可能性があります。

クレームと訴訟リスク

私たちは、私たちの業務や財務業績に悪影響を及ぼす可能性があり、周期的な訴訟の対象になる可能性があります。

正常な業務過程で、私たちは様々な訴訟、行政訴訟、そしてクレームの影響を受けるだろう。私たちは集団訴訟や集団訴訟、その他の複雑な法的紛争に参加する可能性があり、これらの紛争は、意外な経営陣の関心、巨額の弁護士費、和解支出、あるいは和解、裁判所命令、または将来のリスクを減らすための運営調整を含む、私たちの業務に実質的な影響を与える可能性があります。さらに、もし私たちが私たちの契約義務を履行しなければ、私たちの顧客は、第三者が私たちの仕事を完成または修復する増分コストを補うために、違約金と私たちの補償を支払うことが含まれている可能性がある救済措置を求めることを要求するかもしれません。

私たちは様々な事項で訴訟を提起するかもしれませんが、いくつかの事項は予測できないか予期せず、訴訟の頻度と重症度が増加する可能性があります。訴訟は本質的に予測不可能であるため,インシデントを評価することは主観的であり,将来のイベントを判断する必要がある.保険範囲内でないか、または私たちの保険範囲を大きく超えているかの判断は、私たちの財務状況や運営結果に大きな悪影響を及ぼす可能性があります。

私たちは工芸保証、死傷、不注意、施工欠陥、違約、製品責任などのクレームと法律訴訟に直面しています。

私たちは時々工芸保証、意外な事故、不注意、構造欠陥、違約、製品責任とその他の私たちが設置した製品に関連するクレームと法律手続きの影響を受けて、逆の決定をすれば、私たちの総合財務状況、運営結果とキャッシュフローに悪影響を及ぼすかもしれません。私たちは製造業者と他のサプライヤーに依存して私たちがインストールしてくれた製品の大部分を提供してくれる。このような第三者サプライヤーが製造あるいは供給するこのような製品の品質を直接制御することができないため、製品リコールの影響を受ける可能性のあるリスクを含むこのような製品の品質に関するリスクに直面している。また、従業員や他の下請け業者の行動による可能性のあるクレームにも直面しており、私たちはこれに対して契約責任を負わなければならないかもしれない。

私たちは過去に責任を負い、将来的には私たちが製品を設置したり、私たちまたは他の人が設置した製品やシステムの検査、保守、または監視に関連するサービスを提供したりすることによって生じるダメージ、死亡、または破損の責任を負うことも可能です。私たちは現在、適切で十分だと思う保険を維持していますが、許容可能な条項でそのような保険を維持できないかもしれませんし、あるいはそのような保険は潜在的な責任に十分な保障を提供できないかもしれません。

このようなクレームや法的訴訟の弁護費用は高い可能性があり、最終結果にかかわらず、経営陣や他の人員の注意を長時間移行させる可能性がある。また、建築欠陥に関連する訴訟は通常訴訟時効があり、ある司法管轄区域、例えばイギリスでは、訴訟時効は12年に及ぶ。このようなクレームは、顧客の私たちの業務やサービスに対する信頼にマイナスの影響を与える可能性もある。現在または将来のクレームは、私たちの名声、業務、財務状況、および運営結果に実質的な悪影響を及ぼす可能性がある。

21

私たちは、公正労働基準法(“FLSA”)や州賃金および工数集団訴訟など、定期的な規制手続きの影響を受ける可能性があり、これらの訴訟は、私たちの業務や財務パフォーマンスに悪影響を及ぼす可能性がある。

未解決および将来の賃金·工数訴訟には、米国公平労働基準法案、類似の州法律または他州賃金·工数法に関するクレームが含まれており、巨額の弁護士費や和解費用を招く可能性がある。非訴訟告発の賃金と工数違反の解決はまた私たちの業績に否定的な影響を及ぼす可能性がある。このようなクレームの潜在的な和解や損害賠償は、和解、裁判所の命令、または将来のリスクを減らすための運営調整に応じて実施される可能性があるので、私たちの財務表現に大きな影響を与える可能性もある。また、告発された法定違反行為や提出機関が潜在的に解決する事項の数が増加することは、巨額の弁護士費と和解費用を招く可能性があり、これらの費用を合わせることは、私たちの財務状況に大きな影響を与える可能性がある。

私たちが経営している業界に関するリスク

私たちは競争の激しい市場で重要な業務を持っていて、私たちが効果的に競争できなければ、私たちの市場シェアを減らし、私たちの財務業績を損なうかもしれません。

安全サービス業界は高度に分散しており、私たちが経営している市場ごとに他社と競争し、現地市場にサービスする小型独立会社から地域や国市場にサービスする大手会社まで行っています。また、私たちが提供するいくつかのサービスを実行する既存の顧客と潜在的な顧客と競争して、顧客に提供するサービス量を減少させる可能性があります。我々が提供するいくつかのサービスにとっては,参入障壁が相対的に少ないため,十分な財源を持ち技術専門職や熟練者を得ることができる組織は競争相手となる可能性がある.また,規模の小さい競争相手の方が統合の影響を受けやすい.より小さいエンティティを統合することは、より大きな全国的な競争相手をもたらす可能性があり、これは、私たちの業務または収益性に悪影響を及ぼす可能性がある。

私たちの顧客のいくつかの仕事はプロジェクトごとに提案プロセスによって付与されています。このようなプロジェクトベースの作業に対して、価格は、特に小さく、あまり複雑ではないプロジェクトを獲得するかどうかを決定する重要な要素であることが多い。価格だけでは、彼らのコストが低く、財務的リターン要求が高いので、規模の小さい競争相手は私たちよりも有利かもしれない。一般に,長く複雑な入札や選択過程,既存あるいは予測された市場状況の変化,顧客が融資を得る機会,政府法規,許可,環境問題により,我々がいつ新たな契約を取得するかどうかを予測することは困難である。また、いくつかのプロジェクトに対する私たちの提案は、競争相手に対して仕事を実行する私たちの相対的な能力、または競争相手が持つ技術的優位性に対する顧客の見方、および他の要素を含む顧客の見方に依存する可能性がある。もし私たちがプロジェクトについて提案したり、私たちのプライマリサービス協定を更新したりできなかった場合、あるいはそのようなプロジェクトや合意の能力を獲得した場合、より低い利益率を含む望ましくない条項を受け入れることを要求する場合、私たちの市場シェアと運営結果は大きな悪影響を受ける可能性があります。また,これらの不確実性の影響を受けるプロジェクト報酬から収入を得るため,我々の運営結果やキャッシュフローは異なる時期に大きな変動が生じる可能性がある.

私たちの業務は建築活動レベルの影響を受けており、その業界の経済低迷は私たちの業務に実質的な悪影響を及ぼす可能性がある。

私たちのサービスの需要-安全サービス、電力伝送建築、電力網接続、パイプ建設、および一般建築を含むが、これらに限定されない-建築プロジェクト需要に対する複数の市場(エネルギーおよびインフラ、商業および工業を含む)の影響を受ける。このようなプロジェクトの数や規模に影響を与える不況期は、私たちの業務に悪影響を及ぼす可能性がある。我々のサービスを必要とする多くのプロジェクトは発想から完成までに長い時間を要し,我々が提供する多くのサービスはプロジェクトライフサイクルの後期に必要である.したがって、私たちのいくつかの企業は経済周期の後期に経済傾向の結果を経験した。

建設業やこの業界内の個別市場は従来からマクロ経済衰退の影響を受けやすく,引き続きこのような状況が予想される。この業界は伝統的に周期的であり、経済低迷は私たちの顧客が資本支出を約束する意欲や能力に悪影響を及ぼす可能性がある。このような減少は私たちの特定のサービスに対する需要を減少させるかもしれない。

22

私たちがサービスする業界は季節的、周期的である可能性があり、プロジェクト現場の天気条件や他の変化の影響を受け、これらの要素の総合的な影響はキャッシュフローを遅らせる可能性があり、私たちの運営結果に悪影響を与える可能性がある。

私たちの収入と運営結果は季節的で他の変化の影響を受けるかもしれない。これらの偏差は,天気,顧客支出パターン,提案季節,プロジェクトスケジュール,休暇とスケジュール,特に大型,非日常的な項目を含む様々な要因の影響を受ける。特に、北米の多くの私たちのサービスを必要とする建築プロジェクトは大量の屋外作業を含んでいます。したがって、季節変化や不利な天気状況は、弊社サービスの需要低下や、適用スケジュールの変更や遅延のため、当社の業務運営に悪影響を及ぼす可能性があります。悪天候条件は、当社のサービスへの需要を減少させ、販売を減少させたり、私たちの請負業務の効率を低下させ、人員や設備が十分に利用されず、契約収益性を低下させる可能性があります。

しかも、私たちがサービスする産業は周期性を持っているかもしれない。これらの業界内のエンドユーザ需要の変動や、これらの業界内のサービス供給の変動は、私たちのサービスに対する需要に影響を与える。したがって、私たちの業務は産業の減少や新しいプロジェクトの遅延によって不利な影響を受けるかもしれない。大型プロジェクトに関連するプロジェクトスケジュールの変化や意外な変化は収入変動をもたらす可能性があり、私たちの業務、財務状況、運営結果、キャッシュフローに悪影響を及ぼす可能性がある。

我々が構築·実装したシステムが故障した場合,従業員の行為や不注意によるものであっても,プロセスや設計上の誤りによるものであっても,大きな責任を負う可能性がある.

我々の業務は,電力伝送,通信,管路インフラの計画,設計,開発,施工,運営,管理に関する専門的な判断である。我々のプロジェクトは往々にして技術的に複雑であるため,適用される専門基準(工学基準を含む)に基づいて判断や提案を行うことができなければ,損失を招く可能性がある.私たちが提供するサービスがプロジェクト現場または完成したプロジェクトで発生した重大な不利または悲劇的な事件は、重大な専門的または製品的責任、人身傷害(生命損失クレームを含む)、財産損失クレームまたは私たちに対する他のクレーム、および名声損害をもたらす可能性があります。これらの責任は私たちの保険限度額や適用される賠償権利を超える可能性があり、将来的に第三者保険を受ける能力に影響を与える可能性がある。さらに、私たちのこのような責任または損失を賠償することに同意した顧客、下請け業者、またはサプライヤーは、私たちに支払うことを拒否するか、または支払うことができないかもしれません。未保険のクレームは、一部または全部であっても、成功して大きな意味を持っていれば、私たちの業務、財務状況、運営結果、キャッシュフローに大きな影響を与える可能性がある。

私たちの多くのサービスは、生命、不動産、および個人財産(例えば、警報および消防安全システム、製品および監視サービス)を保護することを目的としており、私たちの多くの業務は、事故またはシステム障害が悲劇的でコストが高い可能性がある大規模なプロジェクトおよび工業施設でサービスを提供しているため、従業員の行動または非作為、建築欠陥、またはシステム障害のために、他のサービスを提供する業務よりも訴訟リスクに直面しやすい可能性がある。訴訟が発生した場合、任意の契約制限条項は適用されない、または実行できないとみなされる可能性があり、私たちの保険カバー範囲が不足しているか、または保険会社は私たちのクレームカバー範囲を拒否する可能性があります。いずれのクレームも,その是非や最終結果にかかわらず,巨額の費用を招き,経営陣の注意をそらし,負の宣伝をもたらす可能性があり,特に環境問題に関するクレームは,クレーム金額が非常に大きい可能性がある。このようなクレームは、私たちの業務、総合財務状況、運営結果、キャッシュフローに実質的な悪影響を及ぼす可能性があります。顧客または第三者が、私たちの1人以上の従業員の実際または報告された行為または不注意、誤った工事、または私たちが設置または維持したシステムの故障により、彼または彼女の人身または財産が損害を受けたと考えた場合、彼らは私たちに法的訴訟を提起することができる。

お客様との契約によると、完成した仕事が工芸欠陥の影響を受けないことを保証し、お客様が私たちのサービスと材料に関連した損失を賠償することに同意することができます。私たちが行っている仕事の大部分はプロジェクト検収の前に顧客が工事中のどんな欠陥を検査することですので、私たちの歴史上のクレームは多くありません。さらに、建物で使用される材料は、通常、顧客によって提供されるか、または供給者によって欠陥がないことが保証される。お客様のクレームが発生した場合、私たちは通常、サービスの再履行および/またはその影響を受けた物品や他の施設を修理または交換する義務があり、費用は私たち自身が負担し、お客様のクレームを十分に満たすことができなければ、他の損害に責任を負う可能性もあります。また、お客様との契約手配により、私たちが提供した材料の任意の欠陥や故障を賠償する必要があるかもしれません。私たちは通常、材料サプライヤーに私たちが顧客に提供した保証または賠償と一致する保証または賠償を要求していますが、もしこれらのサプライヤーのいずれかが私たちに対する義務を履行できなかった場合、欠陥のある材料を修理したり交換したりする費用が発生する可能性があります。クレームによるコストは、私たちの業務、財務状況、運営結果、キャッシュフローに悪影響を及ぼす可能性があります。

23

私たちが環境法を遵守しないことは重大な責任を招く可能性があり、環境法規を増加させることはコスト増加につながる可能性がある。

私たちはしばしば環境に敏感な地域とその周辺でサービスを提供する。これらの地域は地下環境と川、湖、湿地に近い地域を含む。同様に、私たちはいくつかの環境に敏感な地形と水体の下で方向性掘削作業を行う。このような方向性掘削は地表破裂を招き,地下物質の放出を招く可能性がある。これらの地下材料には法律の許容量を超える汚染物質が含まれている可能性があり、救済費用と罰金に直面するかもしれない。

私たちの仕事はまた従業員、顧客、または公共の健康に予期せぬ環境破壊やリスクをもたらす可能性がある。私たちに提供された野外位置図が正確でない場合、あるいは土壌中に存在する物体が野外位置図に表示されていない場合、私たちの地下作業は土壌中の物体に当たる可能性があり、その中のいくつかは汚染物質を含む可能性がある。これらの物体はまた破裂し、汚染物質の排出を招く可能性がある。この場合、私たちは罰金と損害賠償の責任を負う可能性があり、私たちは間違った情報を提供する当事者から補償を受けることができないかもしれない。さらに、私たちはいくつかの記憶装置の施設を持ってレンタルした。その中のいくつかの施設は地上や地下に燃料貯蔵タンクを持っている。もしこのようなタンクが漏れたら、私たちは救済費用と可能な罰金を負担しなければならないかもしれない。

この仕事は廃棄物、ポリ塩化ビフェニル、工業化学品、燃料貯蔵、水質と大気質の法律と法規を含む様々な環境法律と法規を遵守することを要求している。新しい法律および法規、既存の法律および法規をより厳格に実行し、以前の未知の汚染または漏れを発見し、以前の未知の材料または化学物質のリスクを発見するか、または新しい整理要求を実施することは、私たちの財務状況、運営結果、およびキャッシュフローに負の影響を与える可能性がある重大なコストを発生させるか、または新しいまたは増加した負債の基礎となることを要求するかもしれない。例えば,2022年8月に米国環境保護庁(EPA)が提案を発表し,採択されれば,2種類のパーフルオロアルキル物質とポリフルオロアルキル物質(“PFAS”)を危険物質として指定することは,法的クレームや他の責任を招く可能性がある。

場合によっては、このような整理を行い、他の義務および責任を負うために、第三者(前身またはレンタル者を含む)から賠償またはチェーノを受けている。しかしながら、このような第三者賠償または契約は、私たちのすべてのコストをカバーできない可能性があり、賠償者は、私たちに不足している金額を支払わない可能性があり、そのような意外な義務または負債または将来の義務および負債は、私たちの業務、財務状況、経営業績、およびキャッシュフローに大きな悪影響を及ぼす可能性があります。また,任意の買収業務に関連するすべての潜在的環境責任の賠償を確定または得ることができるかどうかは確認できない。

私たちのいくつかの業務は人身傷害訴訟の当事者であり、将来的に私たちの危険材料の使用や処分に関連する類似事件で被告とされる可能性があり、これは私たちの財務状況、運営結果、キャッシュフローに悪影響を及ぼす可能性がある。

私たちのいくつかの企業および多くの他の第三者は、アスベストおよびパーフルオロオクタンスルホン酸を含む様々な危険材料に接触したといわれることに基づいて人身傷害訴訟の被告とされている。これらの訴訟のテーマである危険材料には、将来的にアスベスト、パーフルオロオクタンスルホン酸、シリカ、または以前私たちの作業中に使用される可能性のある溶媒が含まれる可能性がある。これらの事件は、一般に、主に、危険材料を含む、または部品を含む危険材料と共に使用される工業製品の使用の疑いに基づいて、販売、流通、取り付けまたは使用に基づく製品責任クレームに関する。これらのタイプの危険材料の存在または接触に関する疑惑は、追加的な第三者クレームおよび訴訟の基礎となる可能性がある。私たちが将来的に訴訟を成功させたり、他の方法でこれらのタイプのクレームや訴訟を解決するかどうかは不明ですが、私たちのクレームに関連する異なる戦略を評価し続けます。将来の事件で不利な裁決、判決、または和解条項は、私たちの財務状況、運営結果、キャッシュフローに実質的な悪影響を及ぼす可能性がある。

24

私たちの組織構造や株式所有権に関するリスクは

私たちは持ち株会社の形で運営していますが、運営現金の主な出所は子会社から得た収入です。

私たちは持ち株会社の構造を採用しており、子会社の持分を持つ以外に、実質的な資産や業務は何もない。私たちの業務はほぼ完全に私たちの子会社を通じて行われ、私たちは私たちの義務を履行したり、配当金を支払う能力を私たちの子会社の収益と配当金や会社間融資で得られた資金に高く依存しています。したがって、私たちは子会社からの収入に依存して、私たちの費用と運営現金需要を満たす。APGおよびその子会社が私たちに支払う可能性のある割り当ておよび配当金(もしあれば)の金額は、APGの経営業績と総合財務状況、その定款文書、私たちまたはAPGの任意の債務を管理する文書、配当に対する法律の制限、および私たちがコントロールできないかもしれない他の要素を含む多くの要素に依存するだろう。もし私たちの子会社が十分なキャッシュフローを生成できなければ、私たちは私たちの費用を支払うことができないかもしれないし、普通株を分配して配当することができないかもしれない。また、私たちが普通配当金を支払うつもりの範囲では、取締役会が決定した適切な時間(ある場合)と金額(ある場合)にその配当金を支払います。

私たちは未返済の株式道具を持っていて、これは私たちが追加的な普通株を発行する必要があるだろう。したがって、あなたの所有権権益は深刻に希釈される可能性があり、将来的に私たちの普通株の株式を増発したり、予想されたこのような発行は、私たちの株価に悪影響を及ぼすかもしれません。

私たちは4,000,000株のAシリーズ優先株と800,000株の5.5%のBシリーズ償還可能優先株(“Bシリーズ優先株”)があり、いつでも所持者の選択に応じて私たちの普通株に変換することができます。Aシリーズ優先株の市場価格がある最低取引価格を超えた場合、私たちは普通株の市場価格に基づいて4,000,000株Aシリーズ優先株の流通株配当金を支払う義務があり、私たちは四半期ごとに5.5%の年利で800,000株Bシリーズ優先株の配当金を支払う義務があります。この配当金は現金や普通株の形で支払うことができ、私たちが唯一選択する。優先株条項により普通株を発行すると(適用割合で)発行前に普通株を保有する株主の持株率が減少し、私たち普通株への投資純収益が低下する可能性があります。

また、APIグループ会社2019年持分インセンティブ計画によると、従業員や取締役に対する様々な未償還持分奨励があります。2022年12月31日現在、この計画により、私たちは13,574,813株の普通株を持っています。

私たちはまた、将来の買収、将来的に私たちの証券を発行して、資金または他の商業目的を調達するために、追加の普通株または他の普通株または行使可能な普通株に変換できる他の証券を発行することができる。例えば、2021年9月、私たちは引き受けた公開発行方式で22,716,049株の普通株を発行し、資金を集めた。私たちは将来的に大量の普通株を売却したり、売却が発生する可能性があると考えて、私たちの普通株の価格に実質的な悪影響を与えるかもしれません。

私たちは未来に優先株を発行するかもしれないし、優先株の条項は私たちの普通株の価値を下げるかもしれない。

当社の登録証明書の条項によると、当社の取締役会は1つまたは複数の追加の優先株シリーズの設立と発行を許可し、各シリーズについて当該シリーズを構成する株式の数及び指定、権力、優先権及び権利、及びその資格、制限及び制限を決定し、配当権、転換又は交換権、投票権、償還権及び条項及び清算優先権を含み、株主の承認を必要としない。もし私たちが1つ以上の追加の優先株シリーズを作成して発行すれば、あなたの権利に影響を与えたり、私たちが発行した普通株の価値を低下させる可能性があります。我々の取締役会は、株主の承認なしに、投票権及び他の権利を有する優先株を発行することができ、これは、私たちの普通株式保有者の投票権に悪影響を及ぼす可能性があり、一定の逆買収効果を有する可能性がある。例えば、Chubbの買収では、2022年1月にBシリーズ優先株を発行し、これらの株は四半期配当権を持ち、普通株に変換することができる。

25

デラウェア州の法律と私たちの組織文書は、株主が何らかの行動をとる能力を制限し、株主が有利と思うかもしれない買収の試みを延期または阻止するための反買収条項を含むいくつかの条項を含む。

私たちの会社の登録証明書と定款、およびデラウェア州汎用会社法(“DGCL”)に含まれる条項は、私たちの取締役会が望ましくないと思っている買収をより困難にし、遅延したり、阻止したりして、私たちの普通株の取引価格を下げる可能性があります。これらの規定は、我々の取締役会の現職メンバーによって指名されていない取締役や他の会社の行動を含む、株主が何らかの行動を取ることを困難にする可能性もあり、私たちの経営陣の変更を含む。これらの条項は単独または共同で敵意の買収、制御権の変更または取締役会または経営陣の変更を延期または阻止する可能性がある。

また、DGCL第203条は、(1)当該個人又は実体が利害関係のある株主となる“業務合併”又は取引がそのような業務合併又は取引の前に取締役会によって承認されない限り、誰かが利害関係のある株主になった日から3年以内に特定の“利害関係のある株主”との“業務合併”を制限する。(2)当該個人又は実体が“利害関係のある株主”となる取引が完了した後、当該利害関係のある株主は、議決権を有する株式の少なくとも85%を保有するが、(I)上級管理者及び取締役が保有する株式及び(Ii)従業員福祉計画が保有する株式を含まない場合があり、又は(3)当該個人又はエンティティが“利害関係のある株主”となったとき又は後に、取締役会及び発行された議決権株式の少なくとも662/3%の保有者によって承認され、当該利害関係のある株主が保有する株式を含まない。デラウェア州の会社は第203条の管轄を受けないことを選択することができる。私たちはまだそのような選挙をしたことがない。

私たちの株主は、デラウェア州衡平裁判所で私たちに関連するいくつかの訴訟または法的手続きを提起することと、米国連邦地域裁判所で証券法に基づいてクレームを提起するいくつかの訴訟を提起することを要求されるかもしれない。

吾等の会社登録証明書によれば、吾等が書面で別の裁判所に同意しない限り、デラウェア州衡平裁判所は、(1)吾等を代表して提起された派生訴訟又は法律手続、(2)吾等の任意の取締役、高級職員又は従業員が吾等又は吾等の株主に対して受託責任を有すると主張する訴訟、(3)当社登録証明書又は会社細則の有効性を解釈、適用、強制執行又は裁定する民事訴訟、又は(4)内部事務原則によって管轄されているクレームを主張する訴訟である。わが社の登録証明書によれば、デラウェア州衡平裁判所が上記のいずれかの訴訟又は手続に管轄権を有していない場合、このような訴訟又は手続の唯一及び排他的裁判所は、当該裁判所が当事者に対して管轄権を有する限り、デラウェア州に位置する別の州又は連邦裁判所となる。これらのデラウェア州フォーラム条項は、私たちの株主がデラウェア州衡平裁判所またはデラウェア州に位置する他の州または連邦裁判所にデラウェア州法律に関連する特定のタイプの訴訟および訴訟を提起することを要求することを要求し、したがって、私たちの株主が別の裁判所で株主を提起することを阻止することができ、株主またはこの訴訟または訴訟で提起されたクレームに対してより便利で、より費用対効果的またはより有利な訴訟または訴訟を提起することを阻止することができ、または彼らがこのような訴訟または訴訟を提起することを阻止することができる。

また、当社の登録証明書によれば、私たちが書面で別の裁判所に同意しない限り、米国連邦地域裁判所は、法律の適用が許容される最大範囲内で、証券法に基づいてクレームを提起する任意の訴訟の唯一かつ独占裁判所となる。本裁判所の条項は、私たちの株主が証券法に基づいて州裁判所にクレームを出すことを禁止し、州裁判所は、私たちの株主がこのような訴訟で提起されたクレームがより便利で、よりコスト的で有利であると考える可能性があるため、このような訴訟を阻止する可能性がある。また、デラウェア州最高裁判所は最近、デラウェア州他社の会社登録証明書の条項を維持しているが、これらの条項はこのフォーラム条項と類似しているが、デラウェア州以外の州の裁判所は、同州の法律により、これらの条項を強制的に執行することはできないと判断することができる。

デラウェア州でも証券法のフォーラム条項でも、私たちの株主が取引法に基づいてクレームを出す訴訟や訴訟のフォーラムに使用できることを制限するつもりはありません。

私たちの株価は変動するかもしれないので、あなたは大部分または全部の投資を損失するかもしれない。

ニューヨーク証券取引所での普通株の市場価格は以下のような要因で変動する可能性があります

26

また、株式市場は常に重大な価格や出来高変動を経験しており、これらの変動はすでに多くの会社の株式証券の市場価格に影響を与え続けている。これらの変動は往々にしてこれらの会社の経営業績に関係なく、または比例しない。これらの広範な市場や業界の変動、および景気後退や金利の変化など、一般的な経済、政治、市場状況は、私たちの普通株の市場価格の低下を招く可能性がある。

一般リスク因子

ネットワークセキュリティ事件が発生した場合、私たちは運営中断に遭遇し、大量の追加コストが発生し、法律または規制手続きの影響を受け、または私たちの名声が損なわれる可能性がある。

我々の情報技術システムの中断による可能性のある割込みに加えて,ネットワークセキュリティ脅威と複雑で的確なネットワーク攻撃は我々の情報技術システムと我々が設計·実装したシステムに対してリスクを構成している.我々は,我々の情報技術システムが故意に意図的かつ意図的に流用や破損されたり,我々の運営が中断したり,我々が実装したシステムの安全な動作を識別したり防止したりすることを支援するためのセキュリティポリシー,プロセス,防御対策を策定した.これらの努力にもかかわらず、私たちの情報技術システムは、許可されていないアクセス、マルウェア、コンピュータウイルス、発見されていない侵入、ハードウェア故障、または他のイベントの攻撃によって破損、中断、または閉鎖される可能性があり、これらの場合、私たちの災害復旧計画は無効または不十分である可能性がある。これらの違反または侵入は、ビジネス中断、独自または機密情報の暴露、データの破損、私たちの名声への損害、法律および規制手続き、および他のコストに直面する可能性があります。このような事件は私たちの総合財務状況、経営業績、キャッシュフローに重大な悪影響を及ぼす可能性がある。さらに、私たちの任意の重要な顧客やサプライヤーが同様の事件に遭遇し、彼らの業務運営を妨害したり、彼らの名声を損なう場合、私たちは悪影響を受ける可能性があります。私たちはこれらのリスクを低減し、私たちのシステムに潜在的な脅威があるかどうかを継続的にテストするために、私たちの情報技術の監視慣行と保護を維持する。しかし、私たちの努力が私たちのデータベースやシステムに私たちの業務に悪影響を及ぼす可能性のあるセキュリティホールのリスクが生じることを防ぐ保証はありません。

27

データプライバシー、身分保護と情報安全コンプライアンスは大量の資源を必要とする可能性があり、一定のリスクが存在する。

我々は、通常の業務中に秘匿されたデータおよび情報(個人データおよび第三者秘密情報を含む)を維持する。また、電話録音およびビデオ画像、顧客場所および人員のレンズなどの敏感なタイプのデータを含む個人データを維持します。私たちはまた、第三者データ処理業者と協力して、私たちの代わりに、このような機密データおよび情報を収集、格納、アクセス、および他の方法で処理します。これらのセキュリティデータおよび情報は、データプライバシーおよびセキュリティ法律、法規、および/または顧客によって課せられた要求によって制限される。これらのデータを保護しようと努力しているにもかかわらず、私たちの業務およびシステムは、重大なセキュリティホール、盗難、位置ずれまたは失われたデータ、プログラミングエラーまたはエラーの影響を受けやすい可能性があり、これらのエラーまたはエラーは、そのようなデータの漏洩、私たちのシステム、ソフトウェアソリューションまたはネットワークの不適切な使用、許可されていないアクセス、使用、開示、修正または破壊、および運営中断をもたらす可能性があります。私たち、私たちのサプライヤー、サプライヤー、顧客、または他の第三者、従業員のミスまたは汚職、または私たちがインストールした製品または私たちが提供するサービスに含まれる画像、ソフトウェア、セキュリティおよび他の製品、および適用される業界基準または私たちの契約または他の法的義務またはそのようなデータに関するプライバシーおよび情報セキュリティポリシーに準拠していないため、お客様、従業員または他のデータが盗まれ、失われ、詐欺的に使用されたり、不適切に使用されたりする重大な実際または予想されたリスクにより、コスト、罰金、訴訟または規制行動を引き起こす可能性があります。あるいは顧客が私たちの競争相手のサービスを求めることにつながる可能性がある。しかも、このような事件は私たちの名声を損なうかもしれない, マイナスの宣伝や他の方法で不利な影響を与えるいくつかの潜在的な顧客の私たちのサービスと私たちが設置した製品の安全性と信頼性、そして私たちの信頼と名声をもたらすことは、収入損失を招く可能性があります。また、私たちの運営環境は、私たちが運営しているアメリカの州と外国の管轄地域で異なる衝突する可能性のあるデータプライバシー法であり、私たちは各司法管轄区域のすべての法律と基準を理解して遵守し、同時にデータの安全を確保しなければならず、私たちは重大な違反、盗難、または個人データの紛失によって、可能な巨額の罰金と処罰に直面する可能性があります。例えば、EU一般データ保護条例(“GDPR”)とイギリス一般データ保護条例(“イギリスGDPR”)によると、会社は個人データの処理に関するいくつかの要求を満たさなければならず、そうでなければ世界の収入の4%までの罰金に直面する。また、個人情報の収集と保護は、米国国民の強化された審査を受けるようになっており、連邦および州レベルで追加的かつ実際的かつ提案された立法および規制規則が制定されている(例えば、2018年の“カリフォルニア消費者プライバシー法”および2020年のカリフォルニア州第24号提案)。政府の法執行行動は費用が高く、私たちの業務の正常な運営を中断する可能性があり、データプライバシー法違反は罰金、名声損害、民事訴訟を招く可能性があり、いずれも私たちの業務、名声、財務業績に悪影響を及ぼす可能性がある。

EU-米国とスイス-米国のプライバシー保護枠組みの制定は、個人データがEUとスイスから米国会社に自由に流れることを可能にするためだ。2021年、EU裁判所によるSchrems IIの裁決により、EU-米国プライバシー盾は無効と宣言された。そのため、スイス連邦データ保護·情報専門家は、スイス-米国プライバシー盾は、スイスから米国への個人データ送信に十分なデータ保護レベルを提供していると考えられなくなったという声明を発表した。欧州委員会と米国政府は現在、EU-米国プライバシー盾の潜在的な後続手配について交渉している。これによる不確実性は、将来出現する可能性のある追加的なコンプライアンス義務に加えて、コストを発生させる可能性があり、あるいは私たちの業務に不利な方法で私たちの業務やり方を変更することを要求し、遵守しなければ、重大な処罰を招く可能性があり、私たちの業務、名声、財務業績に悪影響を及ぼす可能性がある。

会計原則の変化は私たちの報告書の財務情報に意外な変動をもたらすかもしれない。

会計規則及び条例は、財務会計基準委員会(“財務会計基準委員会”)、米国証券取引委員会及びその他の各種理事機関の審査及び解釈を受けなければならない。GAAPの変化は私たちが報告した財務業績に大きな影響を与える可能性がある。さらに、新しい会計原則や改正された会計原則を採用することは、私たちのシステム、プロセス、そして制御を大きく変える必要があるかもしれません。私たちは将来の会計原則の変化の影響を予測できません。これは私たちの財務状況、運営結果、キャッシュフローに大きな影響を与える可能性があります。

肝心な高級管理者の流失或いは高技能者の採用と維持ができなかったことは私たちの業務にマイナス影響を与える可能性がある。

私たちは私たちの高級管理者と他の重要な人員に頼って私たちの業務を経営しています。私たちはまた他の高技能人材に依存している。私たちの業界では、適格人材に対する競争が非常に激しく、特に適用業界の専門プロジェクトや独特のスキルの面で行われています。私たちのどんな幹部や他の重要な従業員の流失、あるいは識別、募集、訓練、維持と管理技術者が、私たちの業務を損なう可能性があります。

28

医療コストの増加は私たちの財務業績に悪影響を及ぼすかもしれない。

長年,医療コストの上昇や立法要求などにより,従業員の医療福祉を提供するコストが着実に上昇してきた。医療保険法の複雑さや,国会,州立法機関,市町村が定期的に通過する医療改革立法により,これらの法律が我々の医療コストに及ぼす将来の影響を確実に予測することはできない。医療コストの持続的な増加や国会、州立法機関、または市町村が通過する将来の医療改革法による追加コストは、我々の総合的な運営結果や財務状況に悪影響を及ぼす可能性がある。

私たちが運営する司法管轄区域では、私たちは多くの法律法規の制約を受けており、これらの法律法規の変化は追加のコストを招き、私たちの運営に影響を与える可能性がある。

私たちは最高基準の会社統治と法的コンプライアンスを維持するために努力している。私たちが運営している司法管轄区域で、私たちは多くの法律と法規によって制限されている。私たちはアメリカの上場企業に特化した様々な法律法規の制約を受ける予定です。その中には、ニューヨーク証券取引所の規則と条例、サバンズ-オキシリー法案、ドッド·フランクウォール街改革と消費者保護法、および米国証券取引委員会や他の政府機関がこれらの法律を実施するために提出した様々な法規、基準、指導意見が含まれている。新しい法律、規則および法規、または既存の法律またはその解釈の変化は、追加の法律と財務コストおよび不確実性をもたらす可能性がある。さらに、我々の国際業務は、労働法および従業員、顧客、および他の人から収集された情報を管理する法律および法規を含む場合があり、GDPRを含むが、これらに限定されない米国の法律および法規とは異なる制約を受ける。これらの法律法規、およびイギリスのEU離脱決定が経済、金融、政治、規制に与える影響は、イギリスでの業務展開のコストと複雑さを増加させ、私たちの財務状況と運営結果にマイナスの影響を与える可能性がある。

項目1 B。使用解決策なし従業員コメント

適用されません。

項目2.財産

私たちはミネソタ州の新しいブライトンに会社本部を持っていて、世界で私たちが業務を展開している他の施設を所有してレンタルしています。私たちの施設は、オフィス、倉庫、倉庫、製造、メンテナンス職場、訓練と教育施設を含む部門の運営を報告するために使用されます。2022年12月31日現在、米国、フランス、イギリス、オーストラリア、オランダ、その他15カ国·地域に約55工場を所有し、約515工場をレンタルしている。私たちは私たちの既存の施設が私たちの現在の需要を満たすのに十分だと信じている。

項目3.法的手続き

私たちが設置した製品の正常な業務過程で、私たちは時々工芸保証、意外な事故、不注意、施工欠陥、契約違反、製品責任、給料と工数、その他のクレームと法律手続きの影響を受けます。もしこれらのクレームと法律手続きが否定されれば、私たちの財務状況、運営結果、キャッシュフローに悪影響を及ぼすかもしれません。これらの問題の最終的な解決は,我々の業務,財務状況,運営結果,あるいはキャッシュフローに大きな悪影響を与えないと考えられる.

プロジェクト4.鉱山安全開示

ドッド·フランクウォール街改革及び消費者保護法第1503(A)節及びS−K法規第104号に要求される鉱山安全違反及びその他の規制事項の情報は、本年度報告書の添付ファイル95.1に含まれている。

29

第II部

項目5.登録者普通株式市場、関連株主事項、発行者による株式証券の購入

市場と配当情報

私たちの普通株はニューヨーク証券取引所に上場して、コードは“APG”です

普通株

2023年2月22日現在、15名の普通株式保有者がいる。

配当をする

私たちはこれまで現金配当金を支払ったことがなく、今のところ私たちの普通株に現金配当金を支払うつもりもありません。私たちは再投資のために未来の収益を維持するつもりだ。当社の取締役会は、将来配当金を派遣するかどうかを適宜決定します。この決定は、私たちの経営業績、財務状況と資本要求、一般業務状況、および取締役会が関連すると考えている他の要素に依存します。さらに、場合によっては、私たちのクレジットプロトコル(以下に定義するように)は、融資者の事前同意なしに現金配当金を支払うか、または私たちの普通株に他の分配を行うことを禁止する。第7項を参照。“経営陣の財務状況と経営結果の議論と分析--流動性と資本資源”

私たちBシリーズ優先株の保有者は、私たちの唯一の選択権(株式で決済するつもりです)に基づいて、現金または(ある条件を満たす場合)普通株の株式の形で四半期配当金を得る権利があります。2022年の四半期ごとに、これらの保有者に通常株式の形で四半期配当金を支払う。その他の資料については、当社の連結財務諸表付記18-“株主権益”を参照されたい。

株買い戻し計画

2022年3月9日、取締役会は合計2.5億ドルの普通株を購入するための株式買い戻し計画(“SRP”)を承認したと発表した。SRPによる買収は、1934年の証券取引法(改正)第10 B-18条に規定する公開市場買い戻し、私的協議取引、株式買い戻し取引の加速及び/又は証券法及びその他の法律の規定により許可された他のデリバティブ取引によって時々行うことができる。SRPについては、証券法が株の買い戻しを阻止する可能性があるときに株を買い戻すことを可能にする規則10 b 5-1取引計画を立てることができるかもしれない。SRPは、私たちの取締役会がいつでも自ら修正または早期終了を決定しない限り、2024年2月29日に満了する。2022年の間、私たちはSRPに基づいて約4400万ドルで2,505,723株を買い戻し、残りは約2.06億ドルのライセンスで買い戻した。

発行人が株式証券を購入する

次の表は、同社が2022年12月31日までの四半期内に株式証券を購入する情報を提供している

2022年12月31日までの3ヶ月以内に |

|

購入した株式総数(%1) |

|

|

1株平均支払価格 |

|

|

株式総数 |

|

|

計画や計画によって購入可能な株の最大近似ドル価値(百万単位) |

|

||||

2022年10月1日-2022年10月31日 |

|

|

— |

|

|

$ |

— |

|

|

|

— |

|

|

$ |

— |

|

2022年11月1日-2022年11月30日 |

|

|

— |

|

|

|

— |

|

|

|

— |

|

|

|

— |

|

2022年12月1日-2022年12月31日 |

|

|

554,391 |

|

|

|

18.74 |

|

|

|

554,391 |

|

|

|

206 |

|

合計する |

|

|

554,391 |

|

|

$ |

18.74 |

|

|

|

554,391 |

|

|

$ |

206 |

|

30

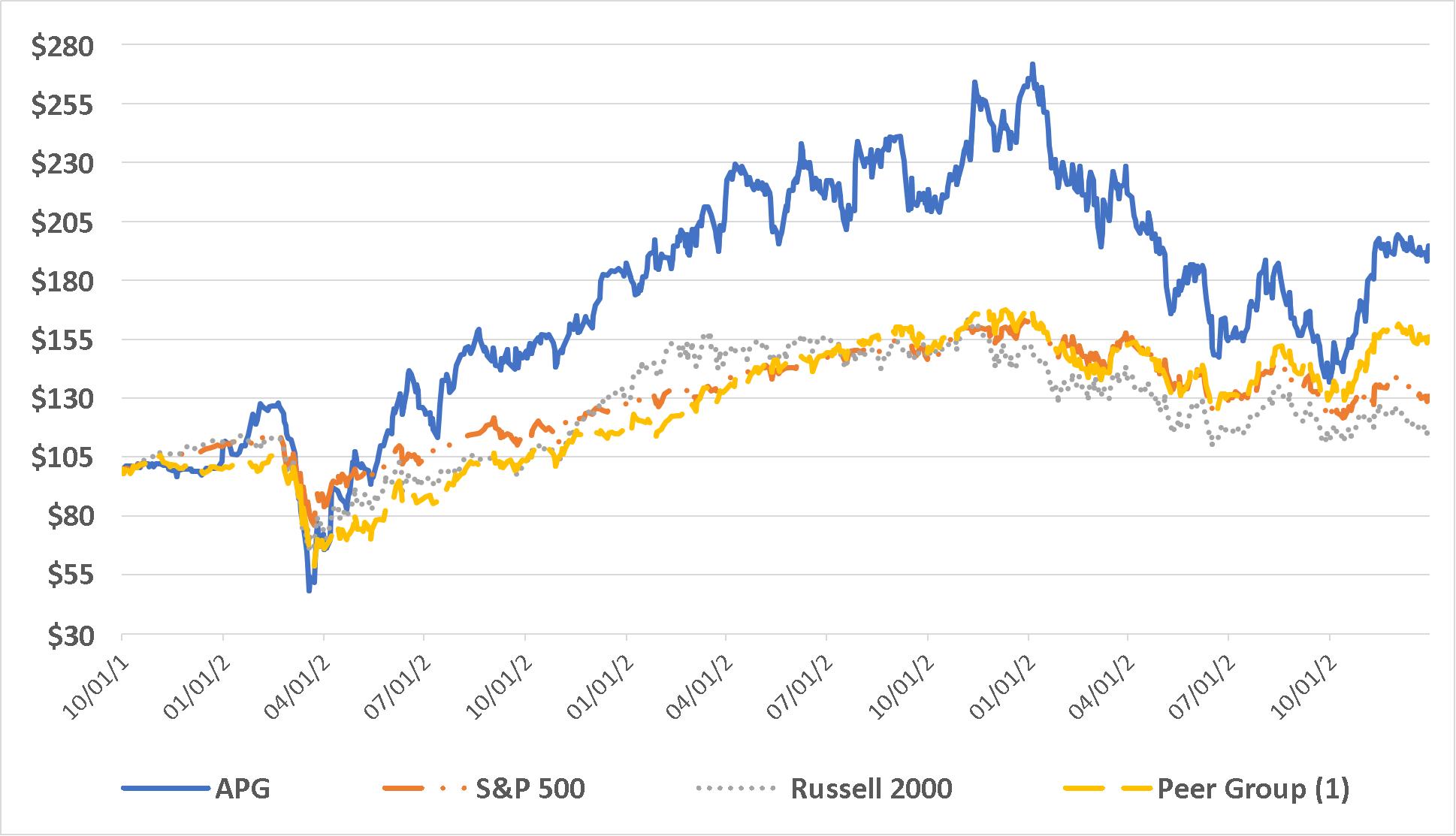

[パフォーマンスチャート]

APG普通株、スタンダードプール500指数、ラッセル2000株指数、および同業者を選定した普通株の2019年10月1日(すなわちAPI Group買収日)の2022年12月31日までの累積リターンをまとめた。我々のサービスは各運営部門で多様化しているため,APGはいずれの公表された業界指数も株主報酬を比較するのには適していないと考えている.そのため、業績図で使用されている同レベルグループはAPGの1つまたは複数の細分化市場と類似した特徴を持つ上場会社を結合している。同業グループの各会社のリターンは,同社の算定期間開始時の時価に基づいて重み付けされている。グラフに示す株価表現は,必ずしも未来の価格表現を示唆しているとは限らない.

運送業者はChubbを買収した後、比べものにならない同業者ではなく、会社の同業者グループから削除された。この変化は,上表に反映された同レベルのグループデータに実質的な影響を与えない.

第六項です[保留されている]

31

プロジェクト7.M財務状況と経営成果の分析検討

以下は,2022年12月31日と2021年12月31日までの年度のAPG財務状況と運営結果の検討と同比較である。

本議論および分析に含まれるいくつかの情報または本年度報告の他の部分に記載された情報は、リスクおよび不確実性に関する前向きな陳述を含む、我々の業務計画および戦略に関する情報を含む。多くの要素の影響により、本年度報告の“リスク要素”と“展望性陳述に関する警告”の一部で述べられた要素を含むため、著者らの実際の結果は、以下の討論と分析に含まれる前向き陳述に記述または示唆された結果とは大きく異なる可能性がある。

概要

私たちは世界有数のビジネスサービス提供者で、世界500以上の場所でセキュリティと専門サービスを提供しています。私たちは各業界の強力な長期顧客群に法定許可と他の契約サービスを提供します。私たちは成功的なリーダーシップ文化を持っていて、企業家の指導者によって推進され、顧客に革新的な解決策を提供します。

私たちは、私たちの日常的な収入を増加させ、多様な長期顧客から複数の端末市場にわたる重複業務を獲得することに集中しており、安定したキャッシュフローと有機的な成長のプラットフォームを提供してくれると信じています。契約スケジュールにより,保守やサービス収入は通常より予測可能であり,通常期限は数日から3年まで様々であり,その多くは期限が短く,一致した契約率と長期的な顧客関係により繰り返し出現することが多いと考えられる.

私たちの経営業績に影響を与えるいくつかの要素と傾向

買収する

2022年1月3日、私たちはChubbの買収を完了した。Chubb事業を買収した総純対価格は28.93億ドルで、Chubb事業の株を購入するために使用された。Chubb事業は、設計および設置から監視および持続的な維持および日常的なサービスへの完全かつ信頼性の高いサービスを提供する世界的に公認されている消防安全保障サービス提供者である。Chubb事業は我々のセキュリティサービス部門の中核資産であり,キーエンド市場での製品やサービスのクロス販売機会を拡大することで,相補的な収入増加を実現し,将来の価値創出に有意義な機会を提供することが予想される。

当社の買収活動に関するより多くの情報は、本年度報告書に含まれる弊社総合財務諸表の付記4“業務合併”を参照されたい。

再編成する

2022年度第2四半期に、効率と相乗効果を向上させ、運営利益率を最適化するための長年のChubb再編計画を発表しました。Chubb再構成計画には、今後3年間のリストラ、レンタル終了コスト、その他の施設合理化コストに関する費用が含まれています。

Chubbを買収して以来、Chubb再編計画に関連するセキュリティサービス部門で3000万ドルの税引前再編コストが発生した。2024年度末までに,Chubb組換え計画に関連する約1.05億ドルの組換えコストを確認すると予想される。

これまでに確認された3000万ドルのうち,700万ドルは収入コスト,2300万ドルは2022年12月31日までの総合経営報告書における販売,一般,行政費用に計上されている。2022年12月31日までの年度に確認された金額はリストラに関するコストに関係している。

当社の再構成活動に関するより多くの情報は、本年度報告書に含まれる弊社総合財務諸表の付記5−“再構成”を参照されたい。

32

再段階する

私たちは産業サービスと専門サービス運営部門の指導責任と全面的な問責を組み合わせた。そのため、2022年から、我々の伝統的な工業サービス部門の情報は、従来の専門サービス部門と統合され、専門サービスという新たな運営·報告可能部門が形成された。したがって、私たちは安全サービスと専門サービス部門、私たちの2つの運営部門、そして私たちの報告可能な部門の財務情報を提供します。私たちの首席運営決定者は、財務情報を定期的に審査し、資源を割り当て、これらの再編部門を利用した業績を評価します。

前年度のある額は再計算され,本年度に該当する列報方式では,下表中の情報も遡及調整され,報告部のこれらの変化を反映している。

経済、業界、市場要因

私たちは経済と市場状況の全体的な変化が顧客に与える影響に密接に注目している。全体的な経済と市場状況は、私たちの顧客の製品やサービス需要にマイナスの影響を与える可能性があり、これは、ある端末市場における彼らの計画資本と維持予算に影響を与える可能性がある。市場、規制、そして産業要素は私たちのサービスの需要に影響を及ぼすかもしれない。輸送·輸送能力の獲得性やエネルギーや他の燃料源の市場価格変動も我々の配管や発電建設サービスの需要に影響を与える。これらの変動や,本港工業競争が激しい性質により,我々が提供するサービスの提案書が低く,利益も低い状況が続く可能性がある.鉄鋼などの重要材料の価格圧力の増加や他の市場発展に直面して、我々は生産性の向上、コスト低減計画、価格調整、業務の簡素化努力を通じて、私たちの利益率を維持するために努力している。熟練労働力資源の競争激化と労働コスト上昇は、当社の収益力を低下させ、顧客にタイムリーなサービスを提供する能力に影響を与える可能性があります。私たちはサプライチェーンの中断を経験し、これは私たちが仕事を展開するために必要な材料の供給源と供給に否定的な影響を与える。また、新冠肺炎の流行は熟練労働力資源の可用性に影響を与え、特に私たちの国際業務では、私たちのサービス提供と仕事を実行する能力を中断した。また、外貨の変動は私たちの財務状況や経営業績に影響を与える可能性があります。しかし、, 私たちは外貨変動による取引収益或いは損失のリスクが限られていると信じています。私たちの海外業務は主にそれぞれの現地或いは機能通貨で領収書と売掛金を発行しますが、これらの取引に関連する費用は通常同じ現地通貨で契約して支払います。取引を操作して重大な通貨リスクを構成する場合、私たちは通常交差通貨交換を行う。ヘッジ活動に関するより多くの情報は、本年度報告書における我々の総合財務諸表の付記9-“派生ツール”を参照されたい。私たちは私たちの業務の経済、業界、市場要素に影響を与える可能性があることを積極的に監視していますが、これらの要素の変化が私たちの将来の総合的な運営結果、流動性、キャッシュフローに与える影響を予測することはできません。これらの変化を完全に緩和したり、受益したりすることができないかもしれません。

重要な行の項目説明

純収入

純収入は様々なタイプの契約サービス、製造、流通の販売から来ている。私たちの純収入は主に契約で手配されたサービスから来て、期限は数日から三年まで様々で、その中の大多数の期限は六ヶ月未満で、これはお客さんに価格選択を提供することができます。固定、単位あるいは時間と材料定価の組み合わせを含むかもしれません。固定価格プロトコルの純収入は、通常、我々の履行義務を履行することによるコストと期待総コストとの比に基づいて進捗状況を測定するコスト比会計方法を用いて時間の経過とともに確認される。

時間契約と材料契約の純収入はサービス提供時に確認します。純収入は発生した総契約コストに合意された割増価格を加えて計算される。これらのコスト加算契約の純収入は,投入に加えて工数の発生,材料の利用,サービスの提供に伴い時間の経過とともに確認された。卸または小売単位で販売されている純収入は出荷後のある時点で確認されます。

収入コスト

収入コストには、直接人工、材料、下請け契約コスト、および間接人工、用品、ツール、修理および減価償却コストなど、契約履行に関連する間接コストが含まれる。人手コストは作業を実行する際に発生すると考えられる.仕事を実行する際に下請け業者の労働を確認する。

33

毛利

私たちの毛利は直接人工、材料、下請けコストの影響を受けている。私たちの利益率は原材料コスト、契約組み合わせ、天気、契約サプライヤーとの適切な協調の影響も受けています。労働集約型契約は通常、材料、下請け、設備コストを含む契約よりも高い利益率をもたらす。

販売、一般と行政(“SG&A”)費用

販売費用には、主に販売およびマーケティング担当者の報酬と関連費用、広告、貿易展示会、会社のマーケティングの費用が含まれる。一般および行政費用は、主に、行政管理、人事、施設レンタル、会計、財務、法律、情報システム、リーダーシップ発展、人的資源およびリスク管理に関連する行政費用、およびこれらの機能に関連する間接費用の報酬および関連費用を含む。一般と行政費用には外部専門費用と他の会社費用も含まれています。

無形資産の償却

償却費用は、私たちの限られた寿命の識別可能な無形資産(例えば、顧客関係)を償却するために発生した費用を反映しており、これらの資産はその推定された使用寿命内に償却される。一部の償却費用は滞っている無形資産に関連しており、連結経営報告書の収入コストに反映されている。

債務弁済損失純額

(収益)債務弁済損失、純額は清算時の買い戻し価格と債務帳簿金額との差額を反映する。

非サービス性年金福祉

非サービス年金福祉は、サービスコストとは無関係な年金支出構成要素の総和、すなわち利息コスト、期待資産収益率、および以前のサービスコストと精算損益の償却を反映する。

経営成果

以下に2022年12月31日までと2021年12月31日までの年間財務状況と運営結果について検討する。以下の財務資料は本年報に掲載された審査された総合財務諸表から抜粋する。

|

|

十二月三十一日までの年度 |

|

|

変わる |

|

||||||||||

(百万ドル) |

|

2022 |

|

|

2021 |

|

|

$ |

|

|

% |

|

||||

純収入 |

|

$ |

6,558 |

|

|

$ |

3,940 |

|

|

$ |

2,618 |

|

|

|

66.4 |

% |

収入コスト |

|

|

4,844 |

|

|

|

3,001 |

|

|

|

1,843 |

|

|

|

61.4 |

% |

毛利 |

|

|

1,714 |

|

|

|

939 |

|

|

|

775 |

|

|

|

82.5 |

% |

販売、一般、管理費用 |

|

|

1,552 |

|

|

|

803 |

|

|

|

749 |

|

|

|

93.3 |

% |

営業収入 |

|

|

162 |

|

|

|

136 |

|

|

|

26 |

|

|

|

19.1 |

% |

利子支出,純額 |

|

|

125 |

|

|

|

60 |

|

|

|

65 |

|

|

|

108.3 |

% |

債務弁済損失純額 |

|

|

(5 |

) |

|

|

9 |

|

|

|

(14 |

) |

|

|

(155.6 |

)% |

非サービス性年金福祉 |

|

|

(42 |

) |

|

|

— |

|

|

|

(42 |

) |

|

NM |

|

|

投資収益とその他の純額 |

|

|

(9 |

) |

|

|

(12 |

) |

|

|

3 |

|

|

|

(25.0 |

)% |

その他の費用、純額 |

|

|

69 |

|

|

|

57 |

|

|

|

12 |

|

|

|

21.1 |

% |

所得税前収入 |

|

|

93 |

|

|

|

79 |

|

|

|

14 |

|

|

|

17.7 |

% |

所得税支給 |

|

|

20 |

|

|

|

32 |

|

|

|

(12 |

) |

|

|

(37.5 |

)% |

純収入 |

|

$ |

73 |

|

|

$ |

47 |

|

|

$ |

26 |

|

|

|

55.3 |

% |

34

2022年12月31日までの年度と2021年12月31日までの年度

純収入

2022年12月31日までの年間純収入は65.58億ドルだったが、2021年12月31日までの年間純収入は39.4億ドルで、26.18億ドルまたは66.4%増加した。純収入の増加は主に安全サービス部門が過去12ヶ月以内に完成した買収による収入による。純収入の増加はまた、検査、サービス、モニタリング収入の増加と、プロジェクト定価によるインフレコストの増加を転嫁する能力によるものである。

毛利

|

|

十二月三十一日までの年度 |

|

|

変わる |

|

||||||||||

(百万ドル) |

|

2022 |

|

|

2021 |

|

|

$ |

|

|

% |

|

||||

毛利 |

|

$ |

1,714 |

|

|

$ |

939 |

|

|

$ |

775 |

|

|

|

82.5 |

% |

毛利率 |

|

|

26.1 |

% |

|

|

23.8 |

% |

|

|

|

|

|

|

||

2022年12月31日までの年度のわれわれの毛利は17.14億ドルで、2021年12月31日現在の9.39億ドルに比べて7.75億ドル増加し、82.5%増加した。2022年12月31日までの年間毛利率は26.1%で、前年より230ベーシスポイント増加し、主な原因は安全サービス部門が過去12ヶ月以内に買収を完了したからだ。また、この増加は、検査、サービス、監視収入の改善の組み合わせによって推進され、これは、より高い利益率、およびセキュリティサービス部門の増加をもたらす。これらの改善はサプライチェーンの中断と利益率の下振れ圧力をもたらすインフレ部分によって相殺される。

販売、一般、管理費用

|

|

十二月三十一日までの年度 |

|

|

変わる |

|

||||||||||

(百万ドル) |

|

2022 |

|

|

2021 |

|

|

$ |

|

|

% |

|

||||

販売、一般、管理費用 |

|

$ |

1,552 |

|

|

$ |

803 |

|

|

$ |

749 |

|

|

|

93.3 |

% |

SG&A費用が純収入の割合を占める |

|

|

23.7 |

% |

|

|

20.4 |

% |

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

||||

SG&A料金(償却を除く)(非GAAP) |

|

$ |

1,355 |

|

|

$ |

681 |

|

|

$ |

674 |

|

|

|

99.0 |

% |

SG&A費用(償却を除く)が純収入の割合を占める |

|

|

20.7 |

% |

|

|

17.3 |

% |

|

|

|

|

|

|

||

営業利益率 |

|

|

2.5 |

% |

|

|

3.5 |

% |

|

|

|

|

|

|

||

2022年12月31日までの年度のSG&A支出は15.52億ドルだったが、2021年12月31日現在の年度は8.03億ドルと7.49億ドル増加した。2022年12月31日までの1年間、SG&A費用が純収入に占める割合は23.7%だったのに対し、2021年同期は20.4%だった。SG&A支出の増加は主に前12ケ月以内に完成した買収による追加SG&A支出によるものである。成長を推進しているのは、統合、移行、再編費用、2021年同期に比べて7500万ドルの償却費が増加した買収に関連したより高い水準の支出もある。これらの要因により、2022年12月31日までの年度のSG&A費用(償却を除く)は13.55億ドルで、純収入の20.7%を占めているのに対し、2021年同期は6.81億ドルで、純収入の17.3%を占めている。私たちの非米国公認会計基準の財務指標の議論と帳簿を参照してください。

利子支出,純額

2022年12月31日と2021年12月31日までの年度の利息支出はそれぞれ1.25億ドルと6000万ドル。利息支出の増加は、主にChubbの買収融資に関する債務増加と、今年度の変動金利債務の金利上昇によるものである。

35

債務弁済損失純額

2022年には、それぞれ1,300万元および2,300万元の4.125分の高級債券および4.750分の高級債券の未償還元金(“買い戻し”)を買い戻した。買い戻しでは、500万ドルの債務返済純収益を確認した。2021年には、先の未返済の定期ローンの返済と2019年10月1日に発生した1,200,000,000ドルの定期ローン(“2019年定期ローン”)の私募発売4.125%優先債券元金総額350,000,000ドルの早期返済により、私は債務返済時に純損失9,000,000ドルが発生し、未償却債務発行コストに関連しています。

非サービス性年金福祉

2022年12月31日までの年度の非サービス年金給付が4200万ドルであるのは,2022年12月31日までの年度内にChubb買収の一部として年金計画を買収したためである。

投資収益とその他の純額

2022年12月31日と2021年12月31日までの年度の投資収入とその他の純額はそれぞれ900万ドルと1200万ドルだった。投資収入やその他の純額の低下は,主に2021年にカナダ子会社が新冠肺炎閉じ込め計画から得た200万ドルの収入によるものである。

所得税を支給する

2022年12月31日までの年度の実質税率は22.0%であるのに対し,2021年12月31日までの年度の実税率は40.0%である。2022年12月31日までの1年間、所得税は2000万ドルに割り当てられ、法定税収、相殺できない取引コスト、限られた役員報酬と外国収益の源泉徴収税に関連する。対照的に、2021年の間、私たちの税引前利益は7900万ドル、税引前支出は3200万ドルだった。2021年から2022年までの税収支出の減少は、2022年第1四半期に海外収益に永久再投資を行った際に、900万ドルの海外収益源泉徴収税優遇を受けたためである。2020年には、コロナウイルス援助、救済、経済安全法案(“CARE法案”)に基づいて3900万ドルの賃金税の支払いを延期することを選択した。今回の選挙により、2021年12月31日に1900万ドル、2022年12月31日に1900万ドルが支払われた。

純収入とEBITDA

|

|

十二月三十一日までの年度 |

|

|

変わる |

|

||||||||||

(百万ドル) |

|

2022 |

|

|

2021 |

|

|

$ |

|

|

% |

|

||||

純収入 |

|

$ |

73 |

|

|

$ |

47 |

|

|

$ |

26 |

|

|

|

55.3 |

% |

減価償却前利益(非公認会計基準) |

|

|

522 |

|

|

|

341 |

|

|

|

181 |

|

|

|

53.1 |

% |

純収入が純収入のパーセントを占める |

|

|

1.1 |

% |

|

|

1.2 |

% |

|

|

|

|

|

|

||

EBITDAは純収入の割合を占める |

|

|

8.0 |

% |

|

|

8.7 |

% |

|

|

|

|

|

|

||

2022年12月31日までの年間純収入は7300万ドルだったが、2021年12月31日までの年間純収入は4700万ドルで2600万ドル増加した。この改善は主に前12ヶ月に完了した買収による追加収入と利益によるものだ。この増加はまた検査、サービス、そして監視収入の組み合わせの改善のおかげだ。これらの収入の増加は、買収·統合関連費用の増加、新たに発行された定期融資債務に関する利息コストの増加、および1億ドルの償却費用の増加によって部分的に相殺される。2022年12月31日と2021年12月31日までの年度の純収入が純収入に占める割合はそれぞれ1.1%と1.2%だった。2022年12月31日までの年間EBITDAは5.22億ドルだったが、2021年同期は3.41億ドルと1.81億ドル増加した。EBITDAの増加は主に先に議論した要因によって推進されている。私たちの非米国公認会計基準の財務指標の議論と帳簿を参照してください。

36

細分化市場を運営した結果

|

|

純収入 |

|

|||||||||||||

|

|

十二月三十一日までの年度 |

|

|

変わる |

|

||||||||||

(百万ドル) |

|

2022 |

|

|

2021 |

|

|

$ |

|

|

% |

|

||||

安全サービス |

|

$ |

4,575 |

|

|

$ |

2,080 |

|

|

$ |

2,495 |

|

|

|

120.0 |

% |

専門サービス |

|

|

2,030 |

|

|

|

1,907 |

|

|

|

123 |

|

|

|

6.4 |

% |

会社と淘汰 |

|

|

(47 |

) |

|

|

(47 |

) |

|

|

— |

|

|

|

— |

|

|

|

$ |

6,558 |

|

|

$ |

3,940 |

|

|

$ |

2,618 |

|

|

|

66.4 |

% |

|

|

営業収入(赤字) |

|

|

|||||||||||||

|

|

十二月三十一日までの年度 |

|

|

変わる |

|

|

||||||||||

(百万ドル) |

|

2022 |

|

|

2021 |

|

|

$ |

|

|

% |

|

|

||||

安全サービス |

|

$ |

256 |

|

|

$ |

207 |

|

|

$ |

49 |

|

|

|

23.7 |

% |

|

安全サービス営業利益率 |

|

|

5.6 |

% |

|

|

10.0 |

% |

|

|

|

|

|

|

|

||

専門サービス |

|

$ |

97 |

|

|

$ |

78 |

|

|

$ |

19 |

|

|

|

24.4 |

% |

|

専門サービス営業利益率 |

|

|

4.8 |

% |

|

|

4.1 |

% |

|

|

|

|

|

|

|

||

会社と淘汰 |

|

$ |

(191 |

) |

|

$ |

(149 |

) |

|

$ |

(42 |

) |

|

|

28.2 |

% |

|

|

|

$ |

162 |

|

|

$ |

136 |

|

|

$ |

26 |

|

|

|

19.1 |

% |

|

|

|

EBITDA |

|

|||||||||||||

|

|

十二月三十一日までの年度 |

|

|

変わる |

|

||||||||||

(百万ドル) |

|

2022 |

|

|

2021 |

|

|

$ |

|

|

% |

|

||||

安全サービス |

|

$ |

492 |

|

|

$ |

287 |

|

|

$ |

205 |

|

|

|

71.4 |

% |

純収入に占めるセキュリティサービスEBITDA |

|

|

10.8 |

% |

|

|

13.8 |

% |

|

|

|

|

|

|

||

専門サービス |

|

$ |

206 |

|

|

$ |

205 |

|

|

$ |

1 |

|

|

|

0.5 |

% |

専門サービスEBITDAは純収入の割合を占める |

|

|

10.1 |

% |

|

|

10.7 |

% |

|

|

|

|

|

|

||

会社と淘汰 |

|

$ |

(176 |

) |

|

$ |

(151 |

) |

|

$ |

(25 |

) |

|

|

16.6 |

% |

|

|

$ |

522 |

|

|

$ |

341 |

|

|

$ |

181 |

|

|

|

53.1 |

% |

以下では,2022年12月31日と2021年12月31日までの年度の純収入,営業収入(赤字)とEBITDAを営業部門別に細分化することを検討する。

安全サービス

2022年12月31日までの1年間のセキュリティサービスの純収入は45.75億ドルだったが、前年同期は20.8億ドルだった。この成長は主に過去12ヶ月以内に完了した買収によるものだ。この増加はまた私たちの生命安全事業における検査、サービス、そして監視収入の増加のおかげだ。

2022年と2021年12月31日現在の安全サービス運営利益率はそれぞれ5.6%と10.0%である。この低下は主にサプライチェーンの中断とインフレによる利益率の低下であり、前年同期に比べて1.01億ドルの償却費用が増加したが、一部は検査、サービス、モニタリング収入の増加によって相殺された。2022年と2021年12月31日までの1年間で,純収入に占めるセキュリティサービスEBITDAの割合はそれぞれ10.8%,13.8%であった。この変化は主に上記の要素によって推進されている。

専門サービス

2022年12月31日と2021年12月31日までの年度の専門サービス純収入はそれぞれ20.3億ドルと19.07億ドルだった。この増加は、主に2022年12月31日までの1年間、前年同期に比べて専門請負、インフラ、公共事業、製造市場の活動が増加したためである。我々はまた、戦略定価改善と契約交渉を通じて収入コストの一部のインフレ増加を相殺し、2022年12月31日までの1年間の純収入は前年同期に比べて増加した。

37

2022年と2021年12月31日までの専門サービス運営利益率はそれぞれ4.8%と4.1%であった。この改善は,2022年12月31日までの1年間で,2021年同期に比べて専門請負作業を実行する生産性レベルが向上したためである。2022年12月31日までの1年間、販売量の増加により利益率が増加した。対照的に、2021年12月31日までの1年間、販売量は低下したが間接コストが一致したため、我々の利益率は収縮した。これらの利益率の向上はサプライチェーン中断と利益率が直面するインフレ圧力によって部分的に相殺される。これらの要因から,2022年12月31日と2021年12月31日までの年度の純収入に占める専門サービスEBITDAの割合はそれぞれ10.1%,10.7%であった。

2021年12月31日までの年度と2020年12月31日までの年度

我々の2021年運営実績に関する議論は、2021年12月31日現在の会計年度と2020年12月31日現在の会計年度の財務業績との検討を含み、2022年3月1日に米国証券取引委員会に提出された2021年12月31日現在の会計年度のForm 10−K年度報告第I部第7項を参照されたい。

非公認会計基準財務指標

我々は米国公認会計原則に基づいて決定された総合財務情報の報告に対してSG&A費用(償却を含まない)とEBITDA(以下の定義)を補充し、これらはすべて非米国GAAP財務測定基準である。私たちはこれらの非アメリカ公認会計原則財務指標を使用して、私たちの業績を評価します。内部でも同業者と比較しても、私たちの核心経営業績を反映できない可能性のあるプロジェクトを排除しているからです。管理層は、(A)投資者が、我々の過去の業績、報告可能な業務部門、および将来の業績の見通しを評価するために管理層を使用することを可能にする同じツールを使用して、(B)投資家が私たちを同業者と比較することを可能にし、(C)EBITDAの場合、管理層の奨励的な報酬のいくつかの要素を決定することを可能にするので、これらの指標が投資家に有用であると信じている。

しかし、これらの非アメリカ公認会計基準財務指標は分析ツールとして局限性があり、私たちがアメリカ公認会計基準に基づいて報告した関連財務情報から孤立してはならない、あるいはこれらの関連財務情報を代替あるいは優れている。これらの非米国GAAP財務指標の主な限界は、米国GAAPが我々の財務諸表に記録することを要求する重大な費用を含まず、計算方法の潜在的な違いにより、他社の類似名の指標と比較できない可能性があることである。また、これらの測定基準は、これらの非米国公認会計原則財務測定基準を決定する際に、管理層がどの項目を排除または含むかの判断を反映しているため、固有の制限を受けている。投資家がこれらの非アメリカGAAP財務指標と最も比較可能なアメリカGAAP財務指標との以下の調整を審査することを奨励し、いかなる単一の財務指標に依存して私たちの業務を評価しないようにする。

SG&A料金(償却を除く)

SG&A費用(償却を含まない)は、管理層が業務とその部門の運営コストを管理するための尺度である。私たちは、この非アメリカ公認会計基準は意味のある情報を提供し、投資家が私たちの核心販売、一般と管理費用(買収に関連する償却費用を含まない)を理解して、投資家が私たちの財務業績をよりよく理解し、私たちの未来の業績の将来性を評価するのを助けると信じている。

次の表に示す期間のSG&A料金とSG&A料金(償却を含まない)の入金を示す:

|

|

十二月三十一日までの年度 |

|

|||||

(百万ドル) |

|

2022 |

|

|

2021 |

|

||

SG&A料金が報告されています |

|

$ |

1,552 |

|

|

$ |

803 |

|

SG&A料金をSG&A料金に調整する(償却を除く) |

|

|

|

|

|

|

||

費用を償却する |

|

|

(197 |

) |

|

|

(122 |

) |

SG&A料金(償却を除く) |

|

$ |

1,355 |

|

|

$ |

681 |

|

38

EBITDA

利息,税項,減価償却および償却前の収益を差し引く(“EBITDA”)は,管理層がその部門を管理し,それに応じてその部門で報告されている収益力の尺度である。私たちは私たちの総合財務情報の報告書をEBITDAで補完する。私たちは、このアメリカ公認会計原則ではない測定基準が意味のある情報を提供し、投資家が私たちの財務結果を理解し、私たちの未来の業績の将来性を評価するのに役立つと信じている。統合EBITDAの計算方式はセクションEBITDAと一致し,セクションEBITDAはパートの収益性を測る指標である。

以下の表に示す期間の純収入とEBITDAの入金を示す

|

|

十二月三十一日までの年度 |

|

|||||

(百万ドル) |

|

2022 |

|

|

2021 |

|

||

純収入を報告する |

|

$ |

73 |

|

|

$ |

47 |

|

純収入をEBITDAと調整する: |

|

|

|

|

|

|

||

利子支出,純額 |

|

|

125 |

|

|

|

60 |

|

所得税支給 |

|

|

20 |

|

|

|

32 |

|

減価償却 |

|

|

77 |

|

|

|

75 |

|

償却する |

|

|

227 |

|

|

|

127 |

|

EBITDA |

|

$ |

522 |

|

|

$ |

341 |

|

流動性と資本資源

概要

私たちの主要な流動資金源は私たちの総合子会社の経営活動からのキャッシュフロー、利用可能な現金と現金等価物、私たちは5億ドルの5年間優先保証循環信用手配(“循環信用手配”)を獲得し、債券発行の収益を獲得した。私たちはこのような資金源が私たちの少なくとも今後12ヶ月の流動資金需要を満たすのに十分だと信じている。私たちは未来の現金需要を満たすのに十分な資源があると信じていますが、天気、季節性、大口商品価格、市場状況とインフレを含む多くの要素が私たちのキャッシュフロー状況に影響を与える可能性があり、私たちはこれらの要素をコントロールできません。

2022年12月31日現在、私たちの総流動資金は、6.05億ドルの現金および現金等価物、および4.46億ドル(5億ドルは約5400万ドルの未償還信用状を減少させ、これは獲得性を低下させた)を含む10.51億ドルだった。2022年1月3日、私たちは800,000株のBシリーズ優先株を発行·売却し、総購入価格は8億ドルであり、私たちの信用協定改正案に署名した。この改正の一部として、私たちは11億ドルの7年期増分定期融資(“2021年定期融資”)を締結し、循環信用手配は2億ドルから5億ドル増加し、循環信用手配の満期日は5年間延長され、信用証はさらに1億ドルから2.5億ドル引き上げられた。

2021年,我々は2回の高級手形の非公開発行を完了し,元金総額はそれぞれ3.5億ドルと3億ドルであった.元金総額4.125%が2029年に満期となった優先債券を売却して得られた金(“4.125%優先債券”)は、以前の未返済定期融資項目のすべての未返済債務の返済、2019年の定期融資の前払い部分、取引費用および支出の支払い、および一般企業用途に資金を提供するために使用される。2029年満期に売却された元金総額4.750%の優先債券(“4.750%優先債券”)で得られた金は、Chubb買収の一部の代償の支払いおよび関連費用および支出の支払いとして使用される。

2021年の間、私たちはまた公開引受を通じて22,716,049株の普通株を発行した。関連費用を差し引くと、今回発行された収益総額は約4.46億ドル。今回発行された純収益は,他のビジネス機会,資本支出,運営資本などの項目を含む一般企業用途に用いられている。

必要に応じて株式や債券を発行することで資本市場に参入し、流動性の目的を実現し続けることが予想される。我々の主な流動資金要件は、資本支出や債務超過、売却株主に計上されるべき対価格および補償、これに関連する税金支払い、ならびに戦略買収および業務転換取引または計画を識別、実行および統合することを含む運営資本および一般会社の目的のためのものであると予想されてきた。2022年と2021年12月31日までの年間で、私たちの資本支出はそれぞれ約7900万ドルと5500万ドルです。

39

2022年、我々の取締役会は、2024年2月までに合計2.5億ドルの普通株の購入を許可する株式買い戻し計画を承認した。2022年12月31日までの年間で、この株式買い戻し計画に基づいて約4400万ドルで2,505,723株の普通株を買い戻し、残り約2.06億ドルのライセンス買い戻しを行った。

キャッシュフロー

以下の表は、我々の経営、投資、融資活動に関する純現金流量をまとめたものである

|

|

十二月三十一日までの年度 |

|

|

|||||

(百万ドル) |

|

2022 |

|

|

2021 |

|

|

||

経営活動が提供する現金純額 |

|

$ |

270 |

|

|

$ |

182 |

|

|

投資活動のための現金純額 |

|

|

(2,901 |

) |

|

|

(121 |

) |

|

融資活動が提供する現金純額 |

|

|

1,756 |

|

|

|

917 |

|

|

外貨為替レート変動対現金、現金等価物、 |

|

|

(9 |

) |

|

|

(2 |

) |

|

現金、現金等価物、および制限的現金純増加 |

|

$ |