elan-20221231虚像誤り2022会計年度0001739104Http://Fasb.org/us-GAAP/2022#Account StandardsUpdate 201613メンバーP 1 YHttp://Fasb.org/us-GAAP/2022#OtherAssetsNonCurrentHttp://Fasb.org/us-GAAP/2022#OtherAssetsNonCurrentHttp://Fasb.org/us-GAAP/2022#その他の負債現在Http://Fasb.org/us-GAAP/2022#その他の負債現在Http://Fasb.org/us-GAAP/2022#その他の負債は現在ではありませんHttp://Fasb.org/us-GAAP/2022#その他の負債は現在ではありません100017391042022-01-012022-12-3100017391042022-06-30ISO 4217:ドル00017391042023-02-24Xbrli:共有00017391042022-12-3100017391042021-01-012021-12-3100017391042020-01-012020-12-31ISO 4217:ドルXbrli:共有00017391042021-12-310001739104アメリカ-アメリカ公認会計基準:普通株式メンバー2019-12-310001739104US-GAAP:AdditionalPaidInCapitalMembers2019-12-310001739104アメリカ-公認会計基準:前払いメンバーを保留2019-12-310001739104アメリカ-GAAP:累積GainLossNetCashFlowHedgeParentMember2019-12-310001739104米国-GAAP:累積換算調整メンバー2019-12-310001739104米国-GAAP:累積定義された福祉計画調整メンバー2019-12-310001739104アメリカ公認会計原則:他の総合収入メンバーを累計2019-12-3100017391042019-12-310001739104アメリカ-公認会計基準:前払いメンバーを保留2020-01-012020-12-3100017391042019-01-012019-12-310001739104SRT:累計調整有効期限調整メンバアメリカ-公認会計基準:前払いメンバーを保留2019-12-310001739104アメリカ公認会計原則:他の総合収入メンバーを累計SRT:累計調整有効期限調整メンバ2019-12-310001739104SRT:累計調整有効期限調整メンバ2019-12-310001739104アメリカ-GAAP:累積GainLossNetCashFlowHedgeParentMember2020-01-012020-12-310001739104米国-GAAP:累積換算調整メンバー2020-01-012020-12-310001739104米国-GAAP:累積定義された福祉計画調整メンバー2020-01-012020-12-310001739104アメリカ公認会計原則:他の総合収入メンバーを累計2020-01-012020-12-310001739104US-GAAP:AdditionalPaidInCapitalMembers2020-01-012020-12-310001739104アメリカ-アメリカ公認会計基準:普通株式メンバー2020-01-012020-12-310001739104アメリカ-アメリカ公認会計基準:普通株式メンバー2020-12-310001739104US-GAAP:AdditionalPaidInCapitalMembers2020-12-310001739104アメリカ-公認会計基準:前払いメンバーを保留2020-12-310001739104アメリカ-GAAP:累積GainLossNetCashFlowHedgeParentMember2020-12-310001739104米国-GAAP:累積換算調整メンバー2020-12-310001739104米国-GAAP:累積定義された福祉計画調整メンバー2020-12-310001739104アメリカ公認会計原則:他の総合収入メンバーを累計2020-12-3100017391042020-12-310001739104アメリカ-公認会計基準:前払いメンバーを保留2021-01-012021-12-310001739104アメリカ-GAAP:累積GainLossNetCashFlowHedgeParentMember2021-01-012021-12-310001739104米国-GAAP:累積換算調整メンバー2021-01-012021-12-310001739104米国-GAAP:累積定義された福祉計画調整メンバー2021-01-012021-12-310001739104アメリカ公認会計原則:他の総合収入メンバーを累計2021-01-012021-12-310001739104US-GAAP:AdditionalPaidInCapitalMembers2021-01-012021-12-310001739104アメリカ-アメリカ公認会計基準:普通株式メンバー2021-01-012021-12-310001739104アメリカ-アメリカ公認会計基準:普通株式メンバー2021-12-310001739104US-GAAP:AdditionalPaidInCapitalMembers2021-12-310001739104アメリカ-公認会計基準:前払いメンバーを保留2021-12-310001739104アメリカ-GAAP:累積GainLossNetCashFlowHedgeParentMember2021-12-310001739104米国-GAAP:累積換算調整メンバー2021-12-310001739104米国-GAAP:累積定義された福祉計画調整メンバー2021-12-310001739104アメリカ公認会計原則:他の総合収入メンバーを累計2021-12-310001739104アメリカ-公認会計基準:前払いメンバーを保留2022-01-012022-12-310001739104アメリカ-GAAP:累積GainLossNetCashFlowHedgeParentMember2022-01-012022-12-310001739104米国-GAAP:累積換算調整メンバー2022-01-012022-12-310001739104米国-GAAP:累積定義された福祉計画調整メンバー2022-01-012022-12-310001739104アメリカ公認会計原則:他の総合収入メンバーを累計2022-01-012022-12-310001739104US-GAAP:AdditionalPaidInCapitalMembers2022-01-012022-12-310001739104アメリカ-アメリカ公認会計基準:普通株式メンバー2022-01-012022-12-310001739104アメリカ-アメリカ公認会計基準:普通株式メンバー2022-12-310001739104US-GAAP:AdditionalPaidInCapitalMembers2022-12-310001739104アメリカ-公認会計基準:前払いメンバーを保留2022-12-310001739104アメリカ-GAAP:累積GainLossNetCashFlowHedgeParentMember2022-12-310001739104米国-GAAP:累積換算調整メンバー2022-12-310001739104米国-GAAP:累積定義された福祉計画調整メンバー2022-12-310001739104アメリカ公認会計原則:他の総合収入メンバーを累計2022-12-31イーラン:田舎0001739104Elan:東南アジアのメンバーSRT:RevisionOfPriorPeriod Error補正調整メンバ2020-01-012021-12-310001739104Elan:東南アジアのメンバーSRT:RevisionOfPriorPeriod Error補正調整メンバ2021-01-012021-12-310001739104Elan:東南アジアのメンバーSRT:RevisionOfPriorPeriod Error補正調整メンバ2020-01-012020-12-310001739104SRT:RevisionOfPriorPeriod Error補正調整メンバ2020-01-010001739104SRT:シーン先に報告されたメンバ2021-01-012021-12-310001739104SRT:RevisionOfPriorPeriod Error補正調整メンバ2021-01-012021-12-310001739104SRT:シーン先に報告されたメンバ2020-01-012020-12-310001739104SRT:RevisionOfPriorPeriod Error補正調整メンバ2020-01-012020-12-310001739104SRT:シーン先に報告されたメンバ2021-12-310001739104SRT:RevisionOfPriorPeriod Error補正調整メンバ2021-12-310001739104US-GAAP:AdditionalPaidInCapitalMembersSRT:シーン先に報告されたメンバ2019-12-310001739104US-GAAP:AdditionalPaidInCapitalMembersSRT:RevisionOfPriorPeriod Error補正調整メンバ2019-12-310001739104アメリカ-公認会計基準:前払いメンバーを保留SRT:シーン先に報告されたメンバ2019-12-310001739104アメリカ-公認会計基準:前払いメンバーを保留SRT:RevisionOfPriorPeriod Error補正調整メンバ2019-12-310001739104US-GAAP:AdditionalPaidInCapitalMembersSRT:シーン先に報告されたメンバ2020-01-012020-12-310001739104US-GAAP:AdditionalPaidInCapitalMembersSRT:RevisionOfPriorPeriod Error補正調整メンバ2020-01-012020-12-310001739104アメリカ-公認会計基準:前払いメンバーを保留SRT:シーン先に報告されたメンバ2020-01-012020-12-310001739104アメリカ-公認会計基準:前払いメンバーを保留SRT:RevisionOfPriorPeriod Error補正調整メンバ2020-01-012020-12-310001739104US-GAAP:AdditionalPaidInCapitalMembersSRT:シーン先に報告されたメンバ2020-12-310001739104US-GAAP:AdditionalPaidInCapitalMembersSRT:RevisionOfPriorPeriod Error補正調整メンバ2020-12-310001739104アメリカ-公認会計基準:前払いメンバーを保留SRT:シーン先に報告されたメンバ2020-12-310001739104アメリカ-公認会計基準:前払いメンバーを保留SRT:RevisionOfPriorPeriod Error補正調整メンバ2020-12-310001739104US-GAAP:AdditionalPaidInCapitalMembersSRT:シーン先に報告されたメンバ2021-01-012021-12-310001739104US-GAAP:AdditionalPaidInCapitalMembersSRT:RevisionOfPriorPeriod Error補正調整メンバ2021-01-012021-12-310001739104アメリカ-公認会計基準:前払いメンバーを保留SRT:シーン先に報告されたメンバ2021-01-012021-12-310001739104アメリカ-公認会計基準:前払いメンバーを保留SRT:RevisionOfPriorPeriod Error補正調整メンバ2021-01-012021-12-310001739104US-GAAP:AdditionalPaidInCapitalMembersSRT:シーン先に報告されたメンバ2021-12-310001739104US-GAAP:AdditionalPaidInCapitalMembersSRT:RevisionOfPriorPeriod Error補正調整メンバ2021-12-310001739104アメリカ-公認会計基準:前払いメンバーを保留SRT:シーン先に報告されたメンバ2021-12-310001739104アメリカ-公認会計基準:前払いメンバーを保留SRT:RevisionOfPriorPeriod Error補正調整メンバ2021-12-310001739104SRT:最小メンバ数2022-01-012022-12-310001739104SRT:最大メンバ数2022-01-012022-12-310001739104米国-公認会計基準:地理集中度リスクメンバー国:アメリカElan:顧客責任と契約したメンバー2022-01-012022-12-31Xbrli:純0001739104米国-公認会計基準:地理集中度リスクメンバー国:アメリカElan:顧客責任と契約したメンバー2021-01-012021-12-310001739104Elan:ProductReturnConcerationRiskMembers米国-GAAP:顧客と契約した収入Elan:全世界の顧客メンバー2020-01-012020-12-310001739104Elan:ProductReturnConcerationRiskMembers米国-GAAP:顧客と契約した収入Elan:全世界の顧客メンバー2022-01-012022-12-310001739104Elan:ProductReturnConcerationRiskMembers米国-GAAP:顧客と契約した収入Elan:全世界の顧客メンバー2021-01-012021-12-310001739104Elan:PetHealthMember2022-01-012022-12-310001739104Elan:PetHealthMember2021-01-012021-12-310001739104イーラン:牛のメンバー2022-01-012022-12-310001739104イーラン:牛のメンバー2021-01-012021-12-310001739104イーラン:家禽のメンバー2022-01-012022-12-310001739104イーラン:家禽のメンバー2021-01-012021-12-310001739104Elan:SwineMember2022-01-012022-12-310001739104Elan:SwineMember2021-01-012021-12-310001739104Elan:AquaMember2022-01-012022-12-310001739104Elan:AquaMember2021-01-012021-12-310001739104Elan:FarmAnimalMembers2022-01-012022-12-310001739104Elan:FarmAnimalMembers2021-01-012021-12-310001739104Elan:契約製造メンバー2022-01-012022-12-310001739104Elan:契約製造メンバー2021-01-012021-12-310001739104Elan:PetHealthMember2020-01-012020-12-310001739104Elan:FarmAnimalMembers2020-01-012020-12-310001739104Elan:契約製造メンバー2020-01-012020-12-310001739104イーラン:実の生物のメンバー2021-08-270001739104イーラン:実の生物のメンバー2021-08-272021-08-270001739104イーラン:実の生物のメンバー2021-05-310001739104イーラン:実の生物のメンバー2021-01-012021-12-310001739104米国-GAAP:InProcessResearchAndDevelopmentMembersイーラン:実の生物のメンバー2021-08-270001739104エルン:バイエル動物企業のメンバーは2020-08-012020-08-0100017391042020-08-012020-08-010001739104エルン:バイエル動物企業のメンバーは2020-08-010001739104エルン:バイエル動物企業のメンバーは2021-01-012021-12-310001739104エルン:バイエル動物企業のメンバーは2020-01-012020-12-310001739104Elan:FinishedGoods Memberエルン:バイエル動物企業のメンバーは2020-08-010001739104Elan:プロセスのメンバーはエルン:バイエル動物企業のメンバーは2020-08-010001739104エルン:バイエル動物企業のメンバーは米国-GAAP:公共施設在庫未加工材料メンバー2020-08-010001739104エルン:バイエル動物企業のメンバーは米国-GAAP:InProcessResearchAndDevelopmentMembers2020-08-010001739104エルン:バイエル動物企業のメンバーは米国-公認会計基準:市場関連無形資産メンバー2020-08-010001739104Elan:専門家とDrontalProductFamiliesMembersに対する権利米国-公認会計基準:市場関連無形資産メンバーUS-GAAP:DisposalGroupeldForSaleOrDisposedOfBySaleNotDisContinedOperationsMember2020-08-010001739104Elan:専門家とDrontalProductFamiliesMembersに対する権利US-GAAP:DisposalGroupeldForSaleOrDisposedOfBySaleNotDisContinedOperationsMemberアメリカ公認会計基準:在庫メンバー2020-08-010001739104Elan:NutriQuestUSAssetsAcquisitionMember2022-12-172022-12-170001739104Elan:NutriQuestUSAssetsAcquisitionMember2022-12-17イーラン:分割払い0001739104Elan:NutriQuestBrailAssetsAcquisitionMembersアメリカ公認会計基準:副次的事件メンバー2023-01-222023-01-220001739104Elan:NutriQuestBrailAssetsAcquisitionMembersアメリカ公認会計基準:副次的事件メンバー2023-01-220001739104Elan:MicrobiomeRD Platform CarveOutMemberUS-GAAP:DisposalGroupeldForSaleOrDisposedOfBySaleNotDisContinedOperationsMember2022-01-012022-12-310001739104US-GAAP:DisposalGroupeldForSaleOrDisposedOfBySaleNotDisContinedOperationsMember2021-12-31イーラン:従業員00017391042022-02-010001739104イーラン:ショニーのメンバーUS-GAAP:DisposalGroupeldForSaleOrDisposedOfBySaleNotDisContinedOperationsMember2021-08-010001739104イーラン:ショニーのメンバーUS-GAAP:DisposalGroupeldForSaleOrDisposedOfBySaleNotDisContinedOperationsMember2021-08-012021-08-010001739104イーラン:ショニーのメンバーUS-GAAP:DisposalGroupeldForSaleOrDisposedOfBySaleNotDisContinedOperationsMember2022-01-012022-12-310001739104Elan:専門家とDrontalProductFamiliesMembersに対する権利US-GAAP:DisposalGroupeldForSaleOrDisposedOfBySaleNotDisContinedOperationsMember米国-GAAP:InProcessResearchAndDevelopmentMembers2020-01-012020-12-310001739104US-GAAP:DisposalGroupeldForSaleOrDisposedOfBySaleNotDisContinedOperationsMember2020-01-012020-12-310001739104US-GAAP:DisposalGroupeldforsaleNotDissuedOperationsMembersElan:WorldwideRightsto OsurniaとUSRightsto CapstarMembers2021-12-310001739104Elan:BexCaFeLLCMメンバー米国-GAAP:InProcessResearchAndDevelopmentMembersアメリカ-公認会計基準:可変利益実体の主要利益メンバー2022-06-300001739104Elan:BexCaFeLLCMメンバーアメリカ-公認会計基準:可変利益実体の主要利益メンバー2022-06-300001739104Elan:BexCaFeLLCMメンバーアメリカ-公認会計基準:可変利益実体の主要利益メンバーElan:将来のマイルストーン報酬と販売印税メンバー2022-06-300001739104Elan:BexCaFeLLCMメンバーアメリカ-公認会計基準:可変利益実体の主要利益メンバー2022-01-012022-12-310001739104Elan:BexCaFeLLCMメンバーアメリカ-公認会計基準:可変利益実体の主要利益メンバーElan:将来のマイルストーン報酬と販売印税メンバー2022-12-310001739104Elan:BexCaFeLLCMメンバーアメリカ-公認会計基準:可変利益実体の主要利益メンバーSRT:シーン予測メンバ2023-01-012023-03-31イーラン:再編計画0001739104Elan:2021年1月再編成計画のメンバー2021-01-012021-01-31イーラン:位置0001739104Elan:2021年1月再編成計画のメンバー2021-01-012021-12-310001739104Elan:2021年11月再編成計画のメンバー2021-11-012021-11-300001739104Elan:2021年11月再編成計画のメンバー2021-01-012021-12-310001739104Elan:2021年11月再編成計画のメンバー2022-01-012022-12-310001739104エルン:バイエル動物企業のメンバーは2020-09-012020-09-300001739104エルン:バイエル動物企業のメンバーは2021-01-012021-12-310001739104エルン:バイエル動物企業のメンバーは2020-01-012020-12-310001739104Elan:BexCaFeLLCMメンバーアメリカ-公認会計基準:可変利益実体の主要利益メンバー米国-GAAP:InProcessResearchAndDevelopmentMembers2022-01-012022-12-310001739104イーラン:実の生物のメンバー2022-01-012022-12-310001739104米国-GAAP:従業員サービスメンバー2020-12-310001739104米国-GAAP:従業員サービスメンバー2021-01-012021-12-310001739104米国-GAAP:従業員サービスメンバー2021-12-310001739104米国-GAAP:従業員サービスメンバー2022-01-012022-12-310001739104米国-GAAP:従業員サービスメンバー2022-12-310001739104SRT:シーン予測メンバ2023-01-012023-12-310001739104Elan:CommonStockOfferingMember2020-01-012020-01-310001739104Elan:CommonStockOfferingMember2020-01-310001739104アメリカ公認会計基準:超過割当オプションメンバー2020-01-012020-01-3100017391042020-01-232020-01-230001739104ダン:ダンギルのメンバー2020-01-012020-01-310001739104アメリカ-GAAP:高齢者の注意事項メンバーElan:A 500純資産単位メンバー2020-01-310001739104Elan:TangbleEquityUnitEquityComponentMember2020-01-310001739104Elan:TanybleEquityUnit債務コンポーネントのメンバー2020-01-310001739104ダン:ダンギルのメンバー2020-01-310001739104Elan:TangbleEquityUnitEquityComponentMember2020-01-012020-01-310001739104Elan:TanybleEquityUnit債務コンポーネントのメンバー2020-01-012020-01-310001739104アメリカ-GAAP:高齢者の注意事項メンバーElan:A 275上級社員備考2020-01-310001739104アメリカ-GAAP:高齢者の注意事項メンバーElan:A 275上級社員備考2020-01-012020-01-310001739104ダン:ダンギルのメンバー2020-01-310001739104アメリカ-GAAP:高齢者の注意事項メンバーElan:A 500純資産単位メンバー2020-01-012020-01-31Elan:取引日0001739104ダン:ダンギルのメンバーSRT:最大メンバ数2020-01-310001739104ダン:ダンギルのメンバーSRT:最小メンバ数2020-01-310001739104ダン:ダンギルのメンバーアメリカ公認会計基準:副次的事件メンバー2023-02-010001739104ダン:ダンギルのメンバーアメリカ公認会計基準:副次的事件メンバーSRT:最大メンバ数2023-02-010001739104アメリカ公認会計基準:副次的事件メンバーダン:ダンギルのメンバー2023-02-010001739104Elan:IncrementalTermFacilityDue 2025メンバー米国-GAAP:SecuredDebtメンバーUS-GAAP:LineOfCreditMember2022-12-310001739104Elan:IncrementalTermFacilityDue 2025メンバー米国-GAAP:SecuredDebtメンバーUS-GAAP:LineOfCreditMember2021-12-310001739104米国-GAAP:SecuredDebtメンバーElan:IncrementalTermFacilityDue 2028メンバーUS-GAAP:LineOfCreditMember2022-12-310001739104米国-GAAP:SecuredDebtメンバーElan:IncrementalTermFacilityDue 2028メンバーUS-GAAP:LineOfCreditMember2021-12-310001739104米国-GAAP:SecuredDebtメンバーElan:IncrementalTermFacilityDue 2029メンバーUS-GAAP:LineOfCreditMember2022-12-310001739104米国-GAAP:SecuredDebtメンバーElan:IncrementalTermFacilityDue 2029メンバーUS-GAAP:LineOfCreditMember2021-12-310001739104Elan:TermBLoanFacilityMembersUS-GAAP:LineOfCreditMember2022-12-310001739104Elan:TermBLoanFacilityMembersUS-GAAP:LineOfCreditMember2021-12-310001739104アメリカ公認会計基準:RevolvingCreditFacilityMembersUS-GAAP:LineOfCreditMember2022-12-310001739104アメリカ公認会計基準:RevolvingCreditFacilityMembersUS-GAAP:LineOfCreditMember2021-12-310001739104Elan:A 4.272高齢者注意事項2023メンバーアメリカ-GAAP:高齢者の注意事項メンバー2022-12-310001739104Elan:A 4.272高齢者注意事項2023メンバーアメリカ-GAAP:高齢者の注意事項メンバー2021-12-310001739104アメリカ-GAAP:高齢者の注意事項メンバーElan:A 4.9上級NotesDue 2028メンバー2022-12-310001739104アメリカ-GAAP:高齢者の注意事項メンバーElan:A 4.9上級NotesDue 2028メンバー2021-12-310001739104アメリカ-GAAP:高齢者の注意事項メンバーElan:A 500純資産単位メンバー2022-12-310001739104アメリカ-GAAP:高齢者の注意事項メンバーElan:A 500純資産単位メンバー2021-12-310001739104アメリカ公認会計基準:副次的事件メンバーアメリカ公認会計基準:RevolvingCreditFacilityMembersUS-GAAP:LineOfCreditMember2023-02-012023-02-240001739104米国-GAAP:SecuredDebtメンバーElan:IncrementalTermFacilityDue 2029メンバーUS-GAAP:LineOfCreditMember2022-04-300001739104米国-GAAP:SecuredDebtメンバーElan:IncrementalTermFacilityDue 2029メンバーElan:SecuredOvernightFinancingRateSOFRメンバーUS-GAAP:LineOfCreditMember2022-04-012022-04-300001739104Elan:IncrementalTermFacilityDue 2025メンバー米国-GAAP:SecuredDebtメンバーUS-GAAP:LineOfCreditMember2022-06-300001739104Elan:IncrementalTermFacilityDue 2025メンバー米国-GAAP:SecuredDebtメンバーElan:SecuredOvernightFinancingRateSOFRメンバーUS-GAAP:LineOfCreditMember2022-06-012022-06-300001739104Elan:FarmCreditTermLoanFacilityMembersUS-GAAP:LineOfCreditMember2021-08-012021-08-310001739104Elan:FarmCreditTermLoanFacilityMembersUS-GAAP:LineOfCreditMember2021-08-122021-08-120001739104エルン:バイエル動物企業のメンバーはElan:TermBLoanFacilityMembersUS-GAAP:LineOfCreditMember2020-08-010001739104US-GAAP:ロンドン銀行間同業借り換え金利LIBORメンバーエルン:バイエル動物企業のメンバーはElan:TermBLoanFacilityMembersUS-GAAP:LineOfCreditMember2020-08-012020-08-010001739104アメリカ公認会計基準:RevolvingCreditFacilityMembersUS-GAAP:LineOfCreditMember2020-08-010001739104アメリカ公認会計基準:RevolvingCreditFacilityMembersUS-GAAP:LineOfCreditMember2020-08-012020-08-010001739104アメリカ公認会計基準:RevolvingCreditFacilityMembersUS-GAAP:ロンドン銀行間同業借り換え金利LIBORメンバーSRT:最小メンバ数US-GAAP:LineOfCreditMember2020-08-012020-08-010001739104アメリカ公認会計基準:RevolvingCreditFacilityMembersSRT:最大メンバ数US-GAAP:ロンドン銀行間同業借り換え金利LIBORメンバーUS-GAAP:LineOfCreditMember2020-08-012020-08-01イーラン:聖約0001739104アメリカ-GAAP:高齢者の注意事項メンバー2018-08-310001739104アメリカ-GAAP:高齢者の注意事項メンバーElan:A 3.912高齢者注意事項2021メンバー2018-08-310001739104Elan:A 4.272高齢者注意事項2023メンバーアメリカ-GAAP:高齢者の注意事項メンバー2018-08-310001739104アメリカ-GAAP:高齢者の注意事項メンバーElan:A 4900高齢者注意事項2028メンバー2018-08-310001739104アメリカ-GAAP:高齢者の注意事項メンバーElan:A 500純資産単位メンバー2020-01-220001739104ダン:ダンギルのメンバー2020-01-222020-01-220001739104ダン:ダンギルのメンバー2020-01-220001739104Elan:TangbleEquityUnitEquityComponentMember2020-01-222020-01-220001739104Elan:TanybleEquityUnit債務コンポーネントのメンバー2020-01-222020-01-220001739104アメリカ-GAAP:高齢者の注意事項メンバーElan:A 500純資産単位メンバー2022-01-012022-12-310001739104Elan:A 4.272高齢者注意事項2023メンバーアメリカ-GAAP:高齢者の注意事項メンバー2022-04-300001739104Elan:A 4.272高齢者注意事項2023メンバーアメリカ-GAAP:高齢者の注意事項メンバー2022-04-302022-04-300001739104Elan:TermBLoanFacilityMembersUS-GAAP:LineOfCreditMember2022-01-012022-12-310001739104Elan:TermCreditFacilityMembersUS-GAAP:LineOfCreditMember2020-01-012020-01-310001739104Elan:TermBLoanFacilityMembersUS-GAAP:LineOfCreditMember2020-09-012020-09-300001739104アメリカ-GAAP:公正価値は再帰的メンバーを測定するアメリカ-GAAP:前払い費用と他の現在の資産メンバーアメリカ-アメリカ公認会計基準:横ばい報告金額公正価値開示メンバー米国-米国公認会計基準:外国為替契約メンバー2022-12-310001739104アメリカ-GAAP:公正価値は再帰的メンバーを測定するアメリカ-GAAP:前払い費用と他の現在の資産メンバー米国-米国公認会計基準:外国為替契約メンバーアメリカ-公認会計基準:公正価値入力レベル1メンバー2022-12-310001739104アメリカ-GAAP:公正価値は再帰的メンバーを測定するアメリカ-GAAP:前払い費用と他の現在の資産メンバーアメリカ-公認会計基準:公正価値入力レベル2メンバー米国-米国公認会計基準:外国為替契約メンバー2022-12-310001739104アメリカ-GAAP:公正価値は再帰的メンバーを測定するアメリカ-GAAP:前払い費用と他の現在の資産メンバーアメリカ-公認会計基準:公正価値投入レベル3メンバー米国-米国公認会計基準:外国為替契約メンバー2022-12-310001739104アメリカ-GAAP:公正価値は再帰的メンバーを測定するアメリカ-GAAP:前払い費用と他の現在の資産メンバー米国-米国公認会計基準:外国為替契約メンバーUS-GAAP:EstimateOfFairValueFairValueDisclosureMember2022-12-310001739104US-GAAP:InterestRateContractMembersアメリカ-GAAP:公正価値は再帰的メンバーを測定するアメリカ-GAAP:前払い費用と他の現在の資産メンバーアメリカ-アメリカ公認会計基準:横ばい報告金額公正価値開示メンバー2022-12-310001739104US-GAAP:InterestRateContractMembersアメリカ-GAAP:公正価値は再帰的メンバーを測定するアメリカ-GAAP:前払い費用と他の現在の資産メンバーアメリカ-公認会計基準:公正価値入力レベル1メンバー2022-12-310001739104US-GAAP:InterestRateContractMembersアメリカ-GAAP:公正価値は再帰的メンバーを測定するアメリカ-GAAP:前払い費用と他の現在の資産メンバーアメリカ-公認会計基準:公正価値入力レベル2メンバー2022-12-310001739104US-GAAP:InterestRateContractMembersアメリカ-GAAP:公正価値は再帰的メンバーを測定するアメリカ-GAAP:前払い費用と他の現在の資産メンバーアメリカ-公認会計基準:公正価値投入レベル3メンバー2022-12-310001739104US-GAAP:InterestRateContractMembersアメリカ-GAAP:公正価値は再帰的メンバーを測定するアメリカ-GAAP:前払い費用と他の現在の資産メンバーUS-GAAP:EstimateOfFairValueFairValueDisclosureMember2022-12-310001739104US-GAAP:InterestRateContractMembersアメリカ-GAAP:公正価値は再帰的メンバーを測定するアメリカ-アメリカ公認会計基準:横ばい報告金額公正価値開示メンバー米国-GAAP:他の非現在の資産メンバ2022-12-310001739104US-GAAP:InterestRateContractMembersアメリカ-GAAP:公正価値は再帰的メンバーを測定する米国-GAAP:他の非現在の資産メンバアメリカ-公認会計基準:公正価値入力レベル1メンバー2022-12-310001739104US-GAAP:InterestRateContractMembersアメリカ-GAAP:公正価値は再帰的メンバーを測定するアメリカ-公認会計基準:公正価値入力レベル2メンバー米国-GAAP:他の非現在の資産メンバ2022-12-310001739104US-GAAP:InterestRateContractMembersアメリカ-GAAP:公正価値は再帰的メンバーを測定するアメリカ-公認会計基準:公正価値投入レベル3メンバー米国-GAAP:他の非現在の資産メンバ2022-12-310001739104US-GAAP:InterestRateContractMembersアメリカ-GAAP:公正価値は再帰的メンバーを測定する米国-GAAP:他の非現在の資産メンバUS-GAAP:EstimateOfFairValueFairValueDisclosureMember2022-12-310001739104アメリカ-GAAP:公正価値は再帰的メンバーを測定するアメリカ-アメリカ公認会計基準:横ばい報告金額公正価値開示メンバー米国-GAAP:他の非現在の資産メンバ2022-12-310001739104アメリカ-GAAP:公正価値は再帰的メンバーを測定する米国-GAAP:他の非現在の資産メンバアメリカ-公認会計基準:公正価値入力レベル1メンバー2022-12-310001739104アメリカ-GAAP:公正価値は再帰的メンバーを測定するアメリカ-公認会計基準:公正価値入力レベル2メンバー米国-GAAP:他の非現在の資産メンバ2022-12-310001739104アメリカ-GAAP:公正価値は再帰的メンバーを測定するアメリカ-公認会計基準:公正価値投入レベル3メンバー米国-GAAP:他の非現在の資産メンバ2022-12-310001739104アメリカ-GAAP:公正価値は再帰的メンバーを測定する米国-GAAP:他の非現在の資産メンバUS-GAAP:EstimateOfFairValueFairValueDisclosureMember2022-12-310001739104アメリカ-GAAP:公正価値は再帰的メンバーを測定するアメリカ-アメリカ公認会計基準:横ばい報告金額公正価値開示メンバー米国-米国公認会計基準:外国為替契約メンバー米国-公認会計基準:その他現在の負債メンバー2022-12-310001739104アメリカ-GAAP:公正価値は再帰的メンバーを測定する米国-米国公認会計基準:外国為替契約メンバー米国-公認会計基準:その他現在の負債メンバーアメリカ-公認会計基準:公正価値入力レベル1メンバー2022-12-310001739104アメリカ-GAAP:公正価値は再帰的メンバーを測定するアメリカ-公認会計基準:公正価値入力レベル2メンバー米国-米国公認会計基準:外国為替契約メンバー米国-公認会計基準:その他現在の負債メンバー2022-12-310001739104アメリカ-GAAP:公正価値は再帰的メンバーを測定するアメリカ-公認会計基準:公正価値投入レベル3メンバー米国-米国公認会計基準:外国為替契約メンバー米国-公認会計基準:その他現在の負債メンバー2022-12-310001739104アメリカ-GAAP:公正価値は再帰的メンバーを測定する米国-米国公認会計基準:外国為替契約メンバー米国-公認会計基準:その他現在の負債メンバーUS-GAAP:EstimateOfFairValueFairValueDisclosureMember2022-12-310001739104アメリカ-GAAP:公正価値は再帰的メンバーを測定するアメリカ-アメリカ公認会計基準:横ばい報告金額公正価値開示メンバー2022-12-310001739104アメリカ-GAAP:公正価値は再帰的メンバーを測定するアメリカ-公認会計基準:公正価値入力レベル1メンバー2022-12-310001739104アメリカ-GAAP:公正価値は再帰的メンバーを測定するアメリカ-公認会計基準:公正価値入力レベル2メンバー2022-12-310001739104アメリカ-GAAP:公正価値は再帰的メンバーを測定するアメリカ-公認会計基準:公正価値投入レベル3メンバー2022-12-310001739104アメリカ-GAAP:公正価値は再帰的メンバーを測定するUS-GAAP:EstimateOfFairValueFairValueDisclosureMember2022-12-310001739104アメリカ-GAAP:公正価値は再帰的メンバーを測定するアメリカ-GAAP:前払い費用と他の現在の資産メンバーアメリカ-アメリカ公認会計基準:横ばい報告金額公正価値開示メンバー米国-米国公認会計基準:外国為替契約メンバー2021-12-310001739104アメリカ-GAAP:公正価値は再帰的メンバーを測定するアメリカ-GAAP:前払い費用と他の現在の資産メンバー米国-米国公認会計基準:外国為替契約メンバーアメリカ-公認会計基準:公正価値入力レベル1メンバー2021-12-310001739104アメリカ-GAAP:公正価値は再帰的メンバーを測定するアメリカ-GAAP:前払い費用と他の現在の資産メンバーアメリカ-公認会計基準:公正価値入力レベル2メンバー米国-米国公認会計基準:外国為替契約メンバー2021-12-310001739104アメリカ-GAAP:公正価値は再帰的メンバーを測定するアメリカ-GAAP:前払い費用と他の現在の資産メンバーアメリカ-公認会計基準:公正価値投入レベル3メンバー米国-米国公認会計基準:外国為替契約メンバー2021-12-310001739104アメリカ-GAAP:公正価値は再帰的メンバーを測定するアメリカ-GAAP:前払い費用と他の現在の資産メンバー米国-米国公認会計基準:外国為替契約メンバーUS-GAAP:EstimateOfFairValueFairValueDisclosureMember2021-12-310001739104US-GAAP:InterestRateContractMembersアメリカ-GAAP:公正価値は再帰的メンバーを測定するアメリカ-アメリカ公認会計基準:横ばい報告金額公正価値開示メンバー米国-GAAP:他の非現在の資産メンバ2021-12-310001739104US-GAAP:InterestRateContractMembersアメリカ-GAAP:公正価値は再帰的メンバーを測定する米国-GAAP:他の非現在の資産メンバアメリカ-公認会計基準:公正価値入力レベル1メンバー2021-12-310001739104US-GAAP:InterestRateContractMembersアメリカ-GAAP:公正価値は再帰的メンバーを測定するアメリカ-公認会計基準:公正価値入力レベル2メンバー米国-GAAP:他の非現在の資産メンバ2021-12-310001739104US-GAAP:InterestRateContractMembersアメリカ-GAAP:公正価値は再帰的メンバーを測定するアメリカ-公認会計基準:公正価値投入レベル3メンバー米国-GAAP:他の非現在の資産メンバ2021-12-310001739104US-GAAP:InterestRateContractMembersアメリカ-GAAP:公正価値は再帰的メンバーを測定する米国-GAAP:他の非現在の資産メンバUS-GAAP:EstimateOfFairValueFairValueDisclosureMember2021-12-310001739104アメリカ-GAAP:公正価値は再帰的メンバーを測定するアメリカ-アメリカ公認会計基準:横ばい報告金額公正価値開示メンバー米国-GAAP:他の非現在の資産メンバ2021-12-310001739104アメリカ-GAAP:公正価値は再帰的メンバーを測定する米国-GAAP:他の非現在の資産メンバアメリカ-公認会計基準:公正価値入力レベル1メンバー2021-12-310001739104アメリカ-GAAP:公正価値は再帰的メンバーを測定するアメリカ-公認会計基準:公正価値入力レベル2メンバー米国-GAAP:他の非現在の資産メンバ2021-12-310001739104アメリカ-GAAP:公正価値は再帰的メンバーを測定するアメリカ-公認会計基準:公正価値投入レベル3メンバー米国-GAAP:他の非現在の資産メンバ2021-12-310001739104アメリカ-GAAP:公正価値は再帰的メンバーを測定する米国-GAAP:他の非現在の資産メンバUS-GAAP:EstimateOfFairValueFairValueDisclosureMember2021-12-310001739104アメリカ-GAAP:公正価値は再帰的メンバーを測定するアメリカ-アメリカ公認会計基準:横ばい報告金額公正価値開示メンバー米国-米国公認会計基準:外国為替契約メンバー米国-公認会計基準:その他現在の負債メンバー2021-12-310001739104アメリカ-GAAP:公正価値は再帰的メンバーを測定する米国-米国公認会計基準:外国為替契約メンバー米国-公認会計基準:その他現在の負債メンバーアメリカ-公認会計基準:公正価値入力レベル1メンバー2021-12-310001739104アメリカ-GAAP:公正価値は再帰的メンバーを測定するアメリカ-公認会計基準:公正価値入力レベル2メンバー米国-米国公認会計基準:外国為替契約メンバー米国-公認会計基準:その他現在の負債メンバー2021-12-310001739104アメリカ-GAAP:公正価値は再帰的メンバーを測定するアメリカ-公認会計基準:公正価値投入レベル3メンバー米国-米国公認会計基準:外国為替契約メンバー米国-公認会計基準:その他現在の負債メンバー2021-12-310001739104アメリカ-GAAP:公正価値は再帰的メンバーを測定する米国-米国公認会計基準:外国為替契約メンバー米国-公認会計基準:その他現在の負債メンバーUS-GAAP:EstimateOfFairValueFairValueDisclosureMember2021-12-310001739104アメリカ-GAAP:公正価値は再帰的メンバーを測定するアメリカ-アメリカ公認会計基準:横ばい報告金額公正価値開示メンバー2021-12-310001739104アメリカ-GAAP:公正価値は再帰的メンバーを測定するアメリカ-公認会計基準:公正価値入力レベル1メンバー2021-12-310001739104アメリカ-GAAP:公正価値は再帰的メンバーを測定するアメリカ-公認会計基準:公正価値入力レベル2メンバー2021-12-310001739104アメリカ-GAAP:公正価値は再帰的メンバーを測定するアメリカ-公認会計基準:公正価値投入レベル3メンバー2021-12-310001739104アメリカ-GAAP:公正価値は再帰的メンバーを測定するUS-GAAP:EstimateOfFairValueFairValueDisclosureMember2021-12-310001739104米国-公認会計基準:非指定メンバー米国-米国公認会計基準:外国為替契約メンバー2022-12-310001739104米国-公認会計基準:非指定メンバー米国-米国公認会計基準:外国為替契約メンバー2021-12-310001739104米国-公認会計基準:非指定メンバー米国-米国公認会計基準:外国為替契約メンバー2022-01-012022-12-310001739104米国-公認会計基準:非指定メンバー米国-米国公認会計基準:外国為替契約メンバー2021-01-012021-12-310001739104米国-公認会計基準:非指定メンバー米国-米国公認会計基準:外国為替契約メンバー2020-01-012020-12-310001739104US-GAAP:DesignatedAsHedgingInstrumentMemberアメリカ公認会計基準:NetInvestmentHedgingMembers米国-米国公認会計基準:外国為替契約メンバー2018-10-012018-10-310001739104US-GAAP:DesignatedAsHedgingInstrumentMemberアメリカ公認会計基準:NetInvestmentHedgingMembers米国-米国公認会計基準:外国為替契約メンバー2018-10-31ISO 4217:スイスフラン0001739104US-GAAP:DesignatedAsHedgingInstrumentMemberアメリカ公認会計基準:NetInvestmentHedgingMembers米国-米国公認会計基準:外国為替契約メンバー2020-01-012020-12-310001739104US-GAAP:DesignatedAsHedgingInstrumentMemberアメリカ公認会計基準:NetInvestmentHedgingMembers米国-米国公認会計基準:外国為替契約メンバー2022-01-012022-12-310001739104US-GAAP:DesignatedAsHedgingInstrumentMemberアメリカ公認会計基準:NetInvestmentHedgingMembers米国-米国公認会計基準:外国為替契約メンバー2021-01-012021-12-310001739104US-GAAP:InterestRateContractMembersUS-GAAP:DesignatedAsHedgingInstrumentMember2022-12-310001739104US-GAAP:InterestRateContractMembersUS-GAAP:DesignatedAsHedgingInstrumentMember2021-12-310001739104US-GAAP:InterestRateContractMembersUS-GAAP:DesignatedAsHedgingInstrumentMemberアメリカ公認会計基準:キャッシュフローヘッジメンバー2022-01-012022-12-310001739104US-GAAP:InterestRateContractMembersUS-GAAP:DesignatedAsHedgingInstrumentMemberアメリカ公認会計基準:キャッシュフローヘッジメンバー2021-01-012021-12-310001739104US-GAAP:InterestRateContractMembersUS-GAAP:DesignatedAsHedgingInstrumentMemberアメリカ公認会計基準:キャッシュフローヘッジメンバー2020-01-012020-12-310001739104US-GAAP:DesignatedAsHedgingInstrumentMember2022-01-012022-12-310001739104US-GAAP:DesignatedAsHedgingInstrumentMember2021-01-012021-12-310001739104US-GAAP:DesignatedAsHedgingInstrumentMember2020-01-012020-12-310001739104US-GAAP:InterestRateContractMembersUS-GAAP:DesignatedAsHedgingInstrumentMemberアメリカ公認会計基準:キャッシュフローヘッジメンバー2022-04-012022-09-300001739104米国-公認会計基準:市場関連無形資産メンバー2022-12-310001739104米国-公認会計基準:市場関連無形資産メンバー2021-12-310001739104US-GAAP:コンピュータソフトウェア無形資産メンバ2022-12-310001739104US-GAAP:コンピュータソフトウェア無形資産メンバ2021-12-310001739104アメリカ公認会計基準:その他無形資産メンバー2022-12-310001739104アメリカ公認会計基準:その他無形資産メンバー2021-12-310001739104米国-GAAP:InProcessResearchAndDevelopmentMembers2022-12-310001739104米国-GAAP:InProcessResearchAndDevelopmentMembers2021-12-310001739104US-GAAP:コンピュータソフトウェア無形資産メンバ2022-01-012022-12-310001739104US-GAAP:コンピュータソフトウェア無形資産メンバ2021-01-012021-12-310001739104US-GAAP:コンピュータソフトウェア無形資産メンバ2020-01-012020-12-310001739104米国-GAAP:InProcessResearchAndDevelopmentMembers2022-01-012022-12-310001739104アメリカ公認会計基準:その他無形資産メンバー2022-01-012022-12-310001739104米国-GAAP:InProcessResearchAndDevelopmentMembers2021-01-012021-12-310001739104米国-公認会計基準:市場関連無形資産メンバー2021-01-012021-12-310001739104米国-GAAP:InProcessResearchAndDevelopmentMembers2020-01-012020-12-310001739104米国-公認会計基準:市場関連無形資産メンバー2020-01-012020-12-310001739104米国-公認会計基準:市場関連無形資産メンバー2022-01-012022-12-310001739104アメリカ公認会計基準:その他無形資産メンバー2022-01-012022-12-310001739104アメリカ-GAAP:BuildingMembersSRT:最小メンバ数2022-01-012022-12-310001739104アメリカ-GAAP:BuildingMembersSRT:最大メンバ数2022-01-012022-12-310001739104米国-GAAP:デバイス構成員SRT:最小メンバ数2022-01-012022-12-310001739104米国-GAAP:デバイス構成員SRT:最大メンバ数2022-01-012022-12-310001739104アメリカ-公認会計基準:本土メンバー2022-12-310001739104アメリカ-公認会計基準:本土メンバー2021-12-310001739104アメリカ-GAAP:BuildingMembers2022-12-310001739104アメリカ-GAAP:BuildingMembers2021-12-310001739104米国-GAAP:デバイス構成員2022-12-310001739104米国-GAAP:デバイス構成員2021-12-310001739104アメリカ-アメリカ公認会計基準:建設中のメンバー2022-12-310001739104アメリカ-アメリカ公認会計基準:建設中のメンバー2021-12-310001739104国:アメリカ2022-12-310001739104国:アメリカ2021-12-310001739104国:徳2022-12-310001739104国:徳2021-12-310001739104国:GB2022-12-310001739104国:GB2021-12-310001739104国:フランス2022-12-310001739104国:フランス2021-12-310001739104Elan:他の国/地域は単独でメンバーを開示していません2022-12-310001739104Elan:他の国/地域は単独でメンバーを開示していません2021-12-310001739104SRT:最小メンバ数2022-12-310001739104SRT:最大メンバ数2022-12-3100017391042020-06-262020-06-2600017391042020-06-260001739104Elan:ElancoStockCompensationPlansMember2022-12-310001739104Elan:ElancoStockCompensationPlansMember2022-01-012022-12-310001739104Elan:ElancoStockCompensationPlansMember2021-01-012021-12-310001739104Elan:ElancoStockCompensationPlansMember2020-01-012020-12-310001739104米国-GAAP:制限株式単位RSUメンバー2022-01-012022-12-310001739104米国-GAAP:制限株式単位RSUメンバー2021-01-012021-12-310001739104米国-GAAP:制限株式単位RSUメンバー2020-01-012020-12-310001739104米国-GAAP:制限株式単位RSUメンバー2021-12-310001739104米国-GAAP:制限株式単位RSUメンバー2022-12-310001739104アメリカ公認会計基準:パフォーマンス共有メンバー2021-12-310001739104アメリカ公認会計基準:パフォーマンス共有メンバー2022-01-012022-12-310001739104アメリカ公認会計基準:パフォーマンス共有メンバー2022-12-310001739104アメリカ公認会計基準:パフォーマンス共有メンバー2021-01-012021-12-310001739104アメリカ公認会計基準:パフォーマンス共有メンバー2020-01-012020-12-310001739104米国-公認会計基準:従業員株式オプションメンバー2022-01-012022-12-310001739104米国-公認会計基準:従業員株式オプションメンバー2020-01-012020-12-310001739104米国-公認会計基準:従業員株式オプションメンバー2022-12-310001739104米国-GAAP:国内/地域メンバー2022-12-310001739104アメリカ-公認会計基準:外国人メンバー2022-12-310001739104アメリカ-公認会計基準:州と地方法律法規のメンバー2022-12-310001739104Elan:DomesticForeignandStateTaxAuthoriesMember2022-12-310001739104Elan:納税年度2023~2041年Elan:DomesticForeignandStateTaxAuthoriesMember2022-12-310001739104米国-GAAP:ValuationAllowanceOfDeferredTaxAssetsMember2021-12-310001739104米国-GAAP:ValuationAllowanceOfDeferredTaxAssetsMember2020-12-310001739104米国-GAAP:ValuationAllowanceOfDeferredTaxAssetsMember2022-01-012022-12-310001739104米国-GAAP:ValuationAllowanceOfDeferredTaxAssetsMember2021-01-012021-12-310001739104米国-GAAP:ValuationAllowanceOfDeferredTaxAssetsMember2022-12-3100017391042020-10-160001739104米国-GAAP:SalesRevenueNetMembersUS-GAAP:顧客集中度リスクメンバーElan:顧客会員2022-01-012022-12-310001739104米国-GAAP:SalesRevenueNetMembersUS-GAAP:顧客集中度リスクメンバーElan:顧客会員2021-01-012021-12-310001739104米国-GAAP:SalesRevenueNetMembersUS-GAAP:顧客集中度リスクメンバーElan:顧客会員2020-01-012020-12-310001739104アメリカ-公認会計基準:製品メンバー2022-12-310001739104アメリカ-公認会計基準:製品メンバー2021-12-310001739104国:アメリカ2022-01-012022-12-310001739104国:アメリカ2021-01-012021-12-310001739104国:アメリカ2020-01-012020-12-310001739104アメリカ-GAAP:非アメリカのメンバー2022-01-012022-12-310001739104アメリカ-GAAP:非アメリカのメンバー2021-01-012021-12-310001739104アメリカ-GAAP:非アメリカのメンバー2020-01-012020-12-31Elan:細分化市場0001739104米国-GAAP:外国計画メンバーアメリカ-公認会計基準:年金計画定義の福祉メンバー2022-12-310001739104アメリカ-公認会計基準:年金計画定義の福祉メンバー2021-12-310001739104アメリカ-公認会計基準:年金計画定義の福祉メンバー2020-12-310001739104アメリカ-公認会計基準:年金計画定義の福祉メンバー2022-01-012022-12-310001739104アメリカ-公認会計基準:年金計画定義の福祉メンバー2021-01-012021-12-310001739104アメリカ-公認会計基準:年金計画定義の福祉メンバー2022-12-310001739104アメリカ-公認会計基準:年金計画定義の福祉メンバー2020-01-012020-12-310001739104アメリカ-公認会計基準:年金計画定義の福祉メンバーアメリカ-公認会計基準:固定収入証券メンバー2022-12-310001739104アメリカ-公認会計基準:年金計画定義の福祉メンバー米国-GAAP:DefinedBenefitPlanEquitySecuritiesMembers2022-12-310001739104アメリカ-公認会計基準:年金計画定義の福祉メンバーUS-GAAP:DefinedBenefitPlanRealEStateメンバー2022-12-310001739104Elan:OtherAlternative Investmentsメンバーアメリカ-公認会計基準:年金計画定義の福祉メンバー2022-12-310001739104エルン:バイエル動物企業のメンバーはアメリカ-公認会計基準:年金計画定義の福祉メンバーアメリカ-公認会計基準:固定収入証券メンバー2022-12-310001739104エルン:バイエル動物企業のメンバーはアメリカ-公認会計基準:年金計画定義の福祉メンバー米国-GAAP:DefinedBenefitPlanEquitySecuritiesMembers2022-12-310001739104Elan:OtherAlternative Investmentsメンバーエルン:バイエル動物企業のメンバーはアメリカ-公認会計基準:年金計画定義の福祉メンバー2022-12-310001739104アメリカ-公認会計基準:年金計画定義の福祉メンバー米国-GAAP:DefinedBenefitPlanEquitySecuritiesMembersアメリカ-公認会計基準:公正価値入力レベル1メンバー2022-12-310001739104アメリカ-公認会計基準:公正価値入力レベル2メンバーアメリカ-公認会計基準:年金計画定義の福祉メンバー米国-GAAP:DefinedBenefitPlanEquitySecuritiesMembers2022-12-310001739104アメリカ-公認会計基準:公正価値投入レベル3メンバーアメリカ-公認会計基準:年金計画定義の福祉メンバー米国-GAAP:DefinedBenefitPlanEquitySecuritiesMembers2022-12-310001739104US-GAAP:FairValueMeasuredAtNetAssetValuePerShareMemberアメリカ-公認会計基準:年金計画定義の福祉メンバー米国-GAAP:DefinedBenefitPlanEquitySecuritiesMembers2022-12-310001739104Elan:固定収入安全発展市場のメンバーアメリカ-公認会計基準:年金計画定義の福祉メンバー2022-12-310001739104Elan:固定収入安全発展市場のメンバーアメリカ-公認会計基準:年金計画定義の福祉メンバーアメリカ-公認会計基準:公正価値入力レベル1メンバー2022-12-310001739104アメリカ-公認会計基準:公正価値入力レベル2メンバーElan:固定収入安全発展市場のメンバーアメリカ-公認会計基準:年金計画定義の福祉メンバー2022-12-310001739104Elan:固定収入安全発展市場のメンバーアメリカ-公認会計基準:公正価値投入レベル3メンバーアメリカ-公認会計基準:年金計画定義の福祉メンバー2022-12-310001739104US-GAAP:FairValueMeasuredAtNetAssetValuePerShareMemberElan:固定収入安全発展市場のメンバーアメリカ-公認会計基準:年金計画定義の福祉メンバー2022-12-310001739104Elan:固定収入証券新興市場のメンバーアメリカ-公認会計基準:年金計画定義の福祉メンバー2022-12-310001739104Elan:固定収入証券新興市場のメンバーアメリカ-公認会計基準:年金計画定義の福祉メンバーアメリカ-公認会計基準:公正価値入力レベル1メンバー2022-12-310001739104アメリカ-公認会計基準:公正価値入力レベル2メンバーElan:固定収入証券新興市場のメンバーアメリカ-公認会計基準:年金計画定義の福祉メンバー2022-12-310001739104Elan:固定収入証券新興市場のメンバーアメリカ-公認会計基準:公正価値投入レベル3メンバーアメリカ-公認会計基準:年金計画定義の福祉メンバー2022-12-310001739104Elan:固定収入証券新興市場のメンバーUS-GAAP:FairValueMeasuredAtNetAssetValuePerShareMemberアメリカ-公認会計基準:年金計画定義の福祉メンバー2022-12-310001739104アメリカ-公認会計基準:年金計画定義の福祉メンバーアメリカ-公認会計基準:公正価値入力レベル1メンバーUS-GAAP:DefinedBenefitPlanRealEStateメンバー2022-12-310001739104アメリカ-公認会計基準:公正価値入力レベル2メンバーアメリカ-公認会計基準:年金計画定義の福祉メンバーUS-GAAP:DefinedBenefitPlanRealEStateメンバー2022-12-310001739104アメリカ-公認会計基準:公正価値投入レベル3メンバーアメリカ-公認会計基準:年金計画定義の福祉メンバーUS-GAAP:DefinedBenefitPlanRealEStateメンバー2022-12-310001739104US-GAAP:FairValueMeasuredAtNetAssetValuePerShareMemberアメリカ-公認会計基準:年金計画定義の福祉メンバーUS-GAAP:DefinedBenefitPlanRealEStateメンバー2022-12-310001739104アメリカ公認会計基準:その他の投資メンバーアメリカ-公認会計基準:年金計画定義の福祉メンバー2022-12-310001739104アメリカ公認会計基準:その他の投資メンバーアメリカ-公認会計基準:年金計画定義の福祉メンバーアメリカ-公認会計基準:公正価値入力レベル1メンバー2022-12-310001739104アメリカ公認会計基準:その他の投資メンバーアメリカ-公認会計基準:公正価値入力レベル2メンバーアメリカ-公認会計基準:年金計画定義の福祉メンバー2022-12-310001739104アメリカ公認会計基準:その他の投資メンバーアメリカ-公認会計基準:公正価値投入レベル3メンバーアメリカ-公認会計基準:年金計画定義の福祉メンバー2022-12-310001739104アメリカ公認会計基準:その他の投資メンバーUS-GAAP:FairValueMeasuredAtNetAssetValuePerShareMemberアメリカ-公認会計基準:年金計画定義の福祉メンバー2022-12-310001739104アメリカ-公認会計基準:年金計画定義の福祉メンバーアメリカ-公認会計基準:公正価値入力レベル1メンバー2022-12-310001739104アメリカ-公認会計基準:公正価値入力レベル2メンバーアメリカ-公認会計基準:年金計画定義の福祉メンバー2022-12-310001739104アメリカ-公認会計基準:公正価値投入レベル3メンバーアメリカ-公認会計基準:年金計画定義の福祉メンバー2022-12-310001739104US-GAAP:FairValueMeasuredAtNetAssetValuePerShareMemberアメリカ-公認会計基準:年金計画定義の福祉メンバー2022-12-310001739104アメリカ-公認会計基準:年金計画定義の福祉メンバー米国-GAAP:DefinedBenefitPlanEquitySecuritiesMembers2021-12-310001739104アメリカ-公認会計基準:年金計画定義の福祉メンバー米国-GAAP:DefinedBenefitPlanEquitySecuritiesMembersアメリカ-公認会計基準:公正価値入力レベル1メンバー2021-12-310001739104アメリカ-公認会計基準:公正価値入力レベル2メンバーアメリカ-公認会計基準:年金計画定義の福祉メンバー米国-GAAP:DefinedBenefitPlanEquitySecuritiesMembers2021-12-310001739104アメリカ-公認会計基準:公正価値投入レベル3メンバーアメリカ-公認会計基準:年金計画定義の福祉メンバー米国-GAAP:DefinedBenefitPlanEquitySecuritiesMembers2021-12-310001739104US-GAAP:FairValueMeasuredAtNetAssetValuePerShareMemberアメリカ-公認会計基準:年金計画定義の福祉メンバー米国-GAAP:DefinedBenefitPlanEquitySecuritiesMembers2021-12-310001739104Elan:固定収入安全発展市場のメンバーアメリカ-公認会計基準:年金計画定義の福祉メンバー2021-12-310001739104Elan:固定収入安全発展市場のメンバーアメリカ-公認会計基準:年金計画定義の福祉メンバーアメリカ-公認会計基準:公正価値入力レベル1メンバー2021-12-310001739104アメリカ-公認会計基準:公正価値入力レベル2メンバーElan:固定収入安全発展市場のメンバーアメリカ-公認会計基準:年金計画定義の福祉メンバー2021-12-310001739104Elan:固定収入安全発展市場のメンバーアメリカ-公認会計基準:公正価値投入レベル3メンバーアメリカ-公認会計基準:年金計画定義の福祉メンバー2021-12-310001739104US-GAAP:FairValueMeasuredAtNetAssetValuePerShareMemberElan:固定収入安全発展市場のメンバーアメリカ-公認会計基準:年金計画定義の福祉メンバー2021-12-310001739104Elan:固定収入証券新興市場のメンバーアメリカ-公認会計基準:年金計画定義の福祉メンバー2021-12-310001739104Elan:固定収入証券新興市場のメンバーアメリカ-公認会計基準:年金計画定義の福祉メンバーアメリカ-公認会計基準:公正価値入力レベル1メンバー2021-12-310001739104アメリカ-公認会計基準:公正価値入力レベル2メンバーElan:固定収入証券新興市場のメンバーアメリカ-公認会計基準:年金計画定義の福祉メンバー2021-12-310001739104Elan:固定収入証券新興市場のメンバーアメリカ-公認会計基準:公正価値投入レベル3メンバーアメリカ-公認会計基準:年金計画定義の福祉メンバー2021-12-310001739104Elan:固定収入証券新興市場のメンバーUS-GAAP:FairValueMeasuredAtNetAssetValuePerShareMemberアメリカ-公認会計基準:年金計画定義の福祉メンバー2021-12-310001739104アメリカ-公認会計基準:年金計画定義の福祉メンバーUS-GAAP:DefinedBenefitPlanRealEStateメンバー2021-12-310001739104アメリカ-公認会計基準:年金計画定義の福祉メンバーアメリカ-公認会計基準:公正価値入力レベル1メンバーUS-GAAP:DefinedBenefitPlanRealEStateメンバー2021-12-310001739104アメリカ-公認会計基準:公正価値入力レベル2メンバーアメリカ-公認会計基準:年金計画定義の福祉メンバーUS-GAAP:DefinedBenefitPlanRealEStateメンバー2021-12-310001739104アメリカ-公認会計基準:公正価値投入レベル3メンバーアメリカ-公認会計基準:年金計画定義の福祉メンバーUS-GAAP:DefinedBenefitPlanRealEStateメンバー2021-12-310001739104US-GAAP:FairValueMeasuredAtNetAssetValuePerShareMemberアメリカ-公認会計基準:年金計画定義の福祉メンバーUS-GAAP:DefinedBenefitPlanRealEStateメンバー2021-12-310001739104アメリカ公認会計基準:その他の投資メンバーアメリカ-公認会計基準:年金計画定義の福祉メンバー2021-12-310001739104アメリカ公認会計基準:その他の投資メンバーアメリカ-公認会計基準:年金計画定義の福祉メンバーアメリカ-公認会計基準:公正価値入力レベル1メンバー2021-12-310001739104アメリカ公認会計基準:その他の投資メンバーアメリカ-公認会計基準:公正価値入力レベル2メンバーアメリカ-公認会計基準:年金計画定義の福祉メンバー2021-12-310001739104アメリカ公認会計基準:その他の投資メンバーアメリカ-公認会計基準:公正価値投入レベル3メンバーアメリカ-公認会計基準:年金計画定義の福祉メンバー2021-12-310001739104アメリカ公認会計基準:その他の投資メンバーUS-GAAP:FairValueMeasuredAtNetAssetValuePerShareMemberアメリカ-公認会計基準:年金計画定義の福祉メンバー2021-12-310001739104アメリカ-公認会計基準:年金計画定義の福祉メンバーアメリカ-公認会計基準:公正価値入力レベル1メンバー2021-12-310001739104アメリカ-公認会計基準:公正価値入力レベル2メンバーアメリカ-公認会計基準:年金計画定義の福祉メンバー2021-12-310001739104アメリカ-公認会計基準:公正価値投入レベル3メンバーアメリカ-公認会計基準:年金計画定義の福祉メンバー2021-12-310001739104US-GAAP:FairValueMeasuredAtNetAssetValuePerShareMemberアメリカ-公認会計基準:年金計画定義の福祉メンバー2021-12-310001739104エルン:バイエル年金スカスのメンバー2022-01-012022-12-310001739104エルン:バイエル年金スカスのメンバー2021-01-012021-12-310001739104エレン:RheinishchePensionskasのメンバー2022-01-012022-12-310001739104エレン:RheinishchePensionskasのメンバー2021-01-012021-12-310001739104エルン:バイエル年金スカスのメンバー2021-12-310001739104エルン:バイエル年金スカスのメンバー2020-12-310001739104エルン:バイエル年金スカスのメンバー2020-01-012020-12-310001739104エレン:RheinishchePensionskasのメンバー2021-12-310001739104エレン:RheinishchePensionskasのメンバー2020-12-310001739104エレン:RheinishchePensionskasのメンバー2020-01-012020-12-310001739104SRT:シーン先に報告されたメンバ2022-01-012022-03-310001739104SRT:RevisionOfPriorPeriod Error補正調整メンバ2022-01-012022-03-3100017391042022-01-012022-03-310001739104SRT:シーン先に報告されたメンバ2022-04-012022-06-300001739104SRT:RevisionOfPriorPeriod Error補正調整メンバ2022-04-012022-06-3000017391042022-04-012022-06-300001739104SRT:シーン先に報告されたメンバ2022-07-012022-09-300001739104SRT:RevisionOfPriorPeriod Error補正調整メンバ2022-07-012022-09-3000017391042022-07-012022-09-300001739104SRT:シーン先に報告されたメンバ2021-01-012021-03-310001739104SRT:RevisionOfPriorPeriod Error補正調整メンバ2021-01-012021-03-3100017391042021-01-012021-03-310001739104SRT:シーン先に報告されたメンバ2021-04-012021-06-300001739104SRT:RevisionOfPriorPeriod Error補正調整メンバ2021-04-012021-06-3000017391042021-04-012021-06-300001739104SRT:シーン先に報告されたメンバ2021-07-012021-09-300001739104SRT:RevisionOfPriorPeriod Error補正調整メンバ2021-07-012021-09-3000017391042021-07-012021-09-300001739104SRT:シーン先に報告されたメンバ2021-10-012021-12-310001739104SRT:RevisionOfPriorPeriod Error補正調整メンバ2021-10-012021-12-3100017391042021-10-012021-12-310001739104SRT:シーン先に報告されたメンバ2022-01-012022-06-300001739104SRT:RevisionOfPriorPeriod Error補正調整メンバ2022-01-012022-06-3000017391042022-01-012022-06-300001739104SRT:シーン先に報告されたメンバ2022-01-012022-09-300001739104SRT:RevisionOfPriorPeriod Error補正調整メンバ2022-01-012022-09-3000017391042022-01-012022-09-300001739104SRT:シーン先に報告されたメンバ2021-01-012021-06-300001739104SRT:RevisionOfPriorPeriod Error補正調整メンバ2021-01-012021-06-3000017391042021-01-012021-06-300001739104SRT:シーン先に報告されたメンバ2021-01-012021-09-300001739104SRT:RevisionOfPriorPeriod Error補正調整メンバ2021-01-012021-09-3000017391042021-01-012021-09-300001739104エルン:バイエルのメンバー2021-01-012021-12-310001739104エルン:バイエルのメンバー2020-01-012020-12-31 アメリカです

アメリカ証券取引委員会

ワシントンD.C.,20549

表10-K

☒ 条例第13条又は15条に基づいて年次報告書を提出する

1934年証券取引法

本財政年度末まで十二月三十一日, 2022

手数料書類番号001-38661

Elanco動物健康会社パートナー

(登録者の正確な氏名はその定款に記載) | | | | | | | | |

はい。ダイアナ | | 82-5497352 |

| (明またはその他の司法管轄権 | | (税務署の雇用主 |

| 会社や組織) | | 識別番号) |

2500革新の道, グリーンフィールド, はい。ダイアナ46140

(主要執行機関の住所と郵便番号)

登録者の電話番号、市外局番を含みます(877) 352-6261

同法第12条(B)に基づいて登録された証券: | | | | | | | | | | | | | | |

| クラスごとのタイトル | | 取引コード | | 登録された各取引所の名称 |

| 普通株で額面がない | | イーラン | | ニューヨーク証券取引所 |

同法第12条(G)に基づいて登録された証券:

ない。

登録者が証券法規則405で定義されている経験豊富な発行者である場合は、再選択マークで示してください

はい、そうです☒ 違います☐

登録者がこの法第13節または第15節(D)節に基づいて報告を提出する必要がないかどうかを再選択マークで示す

はい、そうです☐ 違います。☒

再選択マークは、登録者が(1)過去12ヶ月以内(または登録者がそのような報告の提出を要求されたより短い期間)に、1934年の証券取引法第13または15(D)節に提出されたすべての報告書を提出したかどうか、および(2)過去90日以内にそのような提出要件に適合しているかどうかを示す。

はい、そうです☒違います☐

再選択マークは、登録者が過去12ヶ月以内(または登録者がそのような文書の提出を要求されたより短い時間以内)に、S−T規則405条(本章232.405節)に従って提出を要求した各相互作用データファイルを電子的に提出したか否かを示す。

はい、そうです☒違います☐

登録者が大型加速申告会社,加速申告会社,非加速申告会社,小さな報告会社,あるいは新興成長型会社であることを再選択マークで示す。取引法第12 b-2条の規則における“大型加速申告会社”、“加速申告会社”、“小申告会社”、“新興成長型会社”の定義を参照されたい

| | | | | | | | | | | | | | | | | | | | | | | |

| 大型加速ファイルサーバ | ☒ | | | | | ファイルマネージャを加速する | ☐ |

| 非加速ファイルサーバ | ☐ | | | 規模の小さい報告会社 | ☐ |

| | | | | | 新興成長型会社 | ☐ |

新興成長型企業であれば、登録者が延長された移行期間を使用しないことを選択したか否かを再選択マークで示し、取引所法第13(A)節に提供された任意の新たまたは改正された財務会計基準を遵守する☐

登録者が報告書を提出したかどうかを再選択マークで示し、その経営陣が“サバンズ-オクスリ法案”(“米国連邦法典”第15編、第7262(B)節)第404(B)条に基づいてその財務報告の内部統制の有効性を評価したことを証明する。この評価は、その監査報告書を作成または発行する公認会計士事務所によって行われる☒

証券が同法第12条(B)に基づいて登録されている場合は,登録者の財務諸表が以前に発表された財務諸表の誤り訂正を反映しているか否かを示すチェックマークを適用する☐

これらのエラーのより真ん中に登録者の任意の実行者が関連回復中に第240.10 D−1(B)条に従って受信されたインセンティブベースの補償に従って回復分析を行う必要があるかどうかを再選択マークで示す☐

登録者が空殻会社であるか否かをチェックマークで示す(取引法第12 b-2条で定義されている)。

はい、そうです☐違います☒

2022年6月30日現在、すなわち登録者が最近完成した第2四半期の最終営業日によると、普通株前回売却価格を参照して計算した非関連会社が保有する普通株の総時価は約#ドルである9.3十億ドルです。登録者は投票権のない普通株を持っていない

2023年2月24日現在、発行済み普通株式数は491,543,501.

引用で編入された書類

登録者がその2023年度株主総会に提供する最終委託書材料の一部は、参照により本プロトコルの第3部に組み込まれる。

エランコ動物保健会社は

表格10-K

2022年12月31日までの年度

カタログ | | | | | | | | | | | | | | |

| | | | |

第1部 | | | | |

| 第1項。 | | 商売人 | | 6 |

| 第1 A項。 | | リスク要因 | | 22 |

| 項目1 B。 | | 未解決従業員意見 | | 44 |

| 第二項です。 | | 特性 | | 44 |

| 第三項です。 | | 法律手続き | | 44 |

| 第四項です。 | | 炭鉱安全情報開示 | | 44 |

| | | |

|

第II部 | | | | |

| 五番目です。 | | 登録者普通株,関連株主事項及び発行者が株式証券を購入する市場 | | 45 |

| 第六項です。 | | (保留) | | 45 |

| 第七項。 | | 経営陣の財務状況と経営成果の検討と分析 | | 47 |

| 第七A項。 | | 市場リスクの定量的·定性的開示について | | 60 |

| 第八項です。 | | 財務諸表と補足データ | | 62 |

| 第九項です。 | | 会計·財務開示面の変化と会計士との相違 | | 115 |

| 第9条。 | | 制御とプログラム | | 115 |

| プロジェクト9 B。 | | その他の情報 | | 117 |

| プロジェクト9 Cです。 | | 検査妨害に関する外国司法管区の開示 | | 118 |

| | | | |

第三部 | | | | |

| 第10項。 | | 役員·役員·会社管理 | | 118 |

| 第十一項。 | | 役員報酬 | | 118 |

| 第十二項。 | | ある実益所有者の担保所有権及び経営陣及び株主に関する事項 | | 119 |

| 十三項。 | | 特定の関係や関連取引、取締役の独立性 | | 119 |

| 14項です。 | | チーフ会計士費用とサービス | | 119 |

| | | | |

第4部 | | | |

|

| 第十五項。 | | 展示品と財務諸表の付表 | | 119 |

| 第十六項。 | | 表格10-Kの概要 | | 123 |

| | | | |

前向き陳述とリスク要因の概要

本年度報告Form 10−K(Form 10−K)には,連邦証券法に適合した前向きな陳述が含まれている。これらの展望的な陳述には、最近の業務統合がElanco動物保健会社およびその子会社(総称してElanco、当社、私たち、私たちまたは私たち)に与える影響、予想される相乗効果とコスト節約、製品発表、人的資本資源に関する予想、新冠肺炎(CoronaVirus)の世界的流行、ロシアとウクライナに関連する衝突、および私たちの業務と世界経済状況への潜在的な影響、債務減少、流動性および資金源に関する予想、債務契約の遵守が予想される状況、再編行動、私たちの業界、および私たちの業務に関連する備蓄が含まれているが、業績と財務状況は、特に私たちの業務、成長戦略、流通戦略、製品開発努力と将来の費用に関する陳述を含む

展望的な陳述は、私たちの現在の業務、経済、そして他の未来の状況に対する私たちの期待と仮定に基づいている。展望性陳述は未来と関係があるため、本質的に、それらは内在的な不確定性、リスクと予測困難な状況変化の影響を受ける。したがって、私たちの実際の結果は展望的陳述で予想された結果と大きく違うかもしれない。実際の結果と展望性陳述における結果とが大きく異なる可能性のある重要なリスク要因は、地域、国または世界の政治、経済、商業、競争、市場および規制条件を含むが、これらに限定されない

•模倣薬の競争を含めて競争が激化しています

•獣医実践、動物衛生技術と動物由来タンパク質代替品における破壊的革新と進歩の影響

•農場動物の抗生物質使用の規制を変える

•ビジネス戦略を実施したり目標費用対効果と毛金利改善を達成する能力

•私たちの顧客と流通業者を強化し

•家畜から運ばれた伝染病の爆発

•人類疾病の爆発、流行病、大流行或いはその他の広範な公衆衛生問題の影響に関連する需要、供給と業務挑戦;

•ロシアとウクライナの紛争が私たちの業務と世界経済状況に及ぼす潜在的な影響に関する

•私たちは研究開発(R&D)とライセンス事業の成功

•私たちの製品を誤用、ラベルの外、または偽物に使用する

•予期せぬ安全、品質あるいは治療効果の問題、および私たちの製品に関連する確定された問題の影響

•季節性や他の要因の影響で、私たちの業務結果は変動します

•気候変動に関連する影響と、自然資源の獲得可能性とを含む気象条件の影響

•外国貿易政策の改正に関連したリスク

•為替変動に関連したリスク

•私たちはトップ製品の成功に依存しています

•顧客が直面するコスト上昇と顧客収入の減少の影響

•原材料の供給不足やコストが大幅に増加した

•流通ルートの売上高の増加や減少による収入変動の影響

•商標権または無形資産減記に関連するリスクを識別すること

•動物の評価に関連するリスク

•製造問題と生産能力の不均衡

•訴訟、規制調査、その他の法律事項の影響は、私たちの名声に対するリスクと、私たちの保険証書がこのような事項の影響から私たちを保護するのに十分ではないかもしれないリスクを含む

•規制当局が取った行動は、製品安全研究の説明を含む

•税金やリスクの開放に関するリスク

•環境、健康、安全に関する法律法規のリスク

•私たちの海外市場での存在に関連するリスクは

•私たちの知的財産権や他人の権利侵害の疑いに挑戦しています

•私たちの先端情報技術やインフラへの依存や私たちの情報技術システムの破壊の影響は

•規制を強化したり、農場動物に関連した財政支援の影響を減少させたり

•労使紛争、ストライキ、停止、キーパーソン、または高技能従業員の流出の悪影響

•資金不足の年金計画負債に関するリスク

•我々は、Kindred Biosciences,Inc.(KindredBio)およびバイエルAktiengesellschaft(バイエル動物健康)の動物保健業務、特に2023年4月に統合される予定のERPシステムおよび関連販売注文処理中断時間の影響および2023年第1四半期および第2四半期の収入分配への影響を含む、買収を完了し、我々の業務の能力を統合することに成功した

•私たちの債務協定の制限を含め、私たちの巨額の債務が私たちの業務に与える影響は、私たちの経営の柔軟性を制限するだろう

•私たちの構成文書のいくつかの統治条項に関連する危険;

•発見された重大な弱点によるものを含む、財務報告に対して有効な開示制御と内部制御制度を維持できなかった

これらの要因および他の要因のさらなる説明については、本表の格子10−K第1部分における“第1 A項.リスク要因”を参照されたい。重要なリスク要因を決定しようとしているにもかかわらず、現在私たちが知らない他のリスク要因が存在する可能性があり、または現在、実質的なリスク要因ではないと考えられており、実際の結果および発展は、本10-K表に含まれる前向き陳述に記載されているか、または示唆されている状況とは大きく異なる可能性がある。これらのリスクのいずれかが現実になった場合、または展望的陳述中の上記のいずれかの仮定が正しくないことが証明された場合、実際の結果および開発は、本10−K表に含まれる前向き陳述に含まれるまたは示唆された結果および発展とは大きく異なる可能性がある。私たちは、この10-K表の他の部分に含まれる他の警告的陳述と一緒に読まなければならない前向きな陳述に依存しないように警告します。私たちがこの10-K表で作成した任意の前向き陳述は、本表の日付のみを代表します。私たちの実際の結果の異なる要素やイベントが時々現れる可能性があり、私たちはこれらのすべての要素やイベントを予測することはできない。私たちは法律の要求がなければ、新しい情報、未来の発展、または他の理由でも、いかなる前向きな陳述も公開的に更新または修正する義務はない

第1部

概要

Elanco動物健康会社とその子会社(総称してElanco、会社、私たち、私たち、または私たちの)は、私たちの顧客が彼らが世話をしている動物の健康を改善するのを助けるとともに、私たちのサービスのコミュニティにも意味のある影響を与えるために努力している。世界的に独立した動物健康リーダーとして、私たちはペットと農場動物の疾病を予防と治療し、ペットの飼い主、獣医、農民、利益関係者、社会全体のために価値を創造するために、製品とサービスを革新し、提供することに取り組んでいる。私たちの業務は90以上の国と地域に及び、様々なコア種の動物にサービスを提供しており、これらの動物は、猫犬(総称してペット健康と呼ぶ)と牛、家禽、豚、羊、水牛(総称して農場動物と呼ぶ)を含む。私たちのElancoセット1枚私たちの文化、私たちの卓越した約束と私たちの意思決定に対する主人公精神によって、私たちは常に私たちの顧客のために積極的な結果を作って、彼らが食べ物と友情の豊かな生活に関するビジョンを共有できるように努力しています。

私たちは以前礼来会社(Lilly)の業務部門で、2018年9月18日に独立して設立されました。独立会社として2年間運営した後、2020年8月にバイエル動物健康を買収し、業界史上最大の買収となった。この補充により、私たちの製品の組み合わせを拡大し、より全面的な動物保健解決策を提供することができ、同時に私たちの全ルートの存在を拡大し、私たちの顧客が彼らが望む場所と方法で買い物をすることを可能にする。そのため、私たちは規模とカバー範囲を拡大し、ペットの健康と農場動物の間によりバランスのとれたポートフォリオを構築した。詳細については、“項目8.財務諸表および補足データ--付記6:購入、剥離、その他の手配”を参照してください

私たちは顧客への約束を果たすために努力しています私たちは 厳格で革新的で、顧客に利益をもたらし、動物の健康を増進する.

私たちは私たちの革新的なパイプを推進し、既存製品の最適化と戦略業務発展を通じて成長機会を利用したい。2022年と2021年には、主要地域で9つの新製品を発売し、ペット健康と農場動物の分野で既存製品の多くの地理的拡張とライフサイクル管理強化を行った。また、2021年にはKindredBioを買収することで急速に増加するペット皮膚病市場に参入する機会を推進し、潜在的なパイプライン重ポンド爆弾を3種類追加し、早ければ2024年に発売される。買収の一環として,犬パルボウイルス療法の完全所有権も獲得し,2023年第1四半期に米国農務省(USDA)の条件付き承認を得る予定である。われわれの最近の業務発展計画のさらなる検討については,参照されたい概要“項目7.経営陣の財務状況および経営成果の検討と分析”および“項目8.財務諸表および補足データ--付記6:買収、資産剥離およびその他の手配”の一節

私たちは三管一致の戦略を強化し、拡張していく革新的である, ポートフォリオそして生産性それは.それは私たちの持続的な成長と利益の基礎として残っている。キー市場の細分化市場や、私たちのポートフォリオのバランスと強化の分野で一連の新製品を発売することで、2015年半ばまでに収入が増加すると予想しています。私たちの既存の製品に対して、私たちはFocusブランドに投資することで価値を最大化するつもりです。これらのブランドは私たちの成長を促進する重要なペット健康、家禽と水産ブランドです。Elancoの核心ブランドは私たちの総ポートフォリオの大部分であり、安定性および/またはやや増加を維持することが予想される。そして私たちの戦略のこの部分と防御ブランド(例えば腫胃菌™, Trifexis™そしてAdvantageシリーズ)、これらはすべて高利益と材料ブランドで、私たちは収益性を最大限に高めて販売を維持するつもりです。卓越した発表、価格、地理的重点、数字と拡大する全ルートの指導的地位が成長の重要な推進要素になると予想している。

さらに、Elancoと呼ばれる4つの相互関連性の柱に重点を置いた持続可能性および環境、社会、およびガバナンス(ESG)に対する私たちの方法を強化していきますHealthy Purposeは今日と今後数年で意味のある影響を与えるためには

より健康的な企業ですすべての利害関係者に対して誠実さと卓越した態度で私たちの業務を発展させ、すべての従業員を所有者として安全、敬業、責任を感じさせます。

より健康な動物です私たちの製品の組み合わせを絶えず拡大することを通じて、同時に新しいと革新的な動物看護製品、実践とサービスを確定し、ペットと農場動物が健康で良質な生活を送るのを助けます。

より健康な人:動物の友情を促進し、肉、乳、魚と卵の持続可能な生産を実現することによって、人々の生活と生計を改善する

より健康な地球です私たち自身の環境足跡を最大限に減らすとともに、製品やサービス革新を利用して、私たちの利害関係者が彼らの持続可能な発展努力を推進するのを助ける。

2022年と2021年には、我々の業務、運営、財務状況、業績は世界経済情勢の影響を受けている。世界経済は新冠肺炎の疫病、ロシアとウクライナの衝突及びサプライチェーンの中断とインフレ圧力の影響を受けている。私たちはこれらの要素を監視し続け、私たちの顧客、従業員、サプライヤー、および他の利害関係者と協力して、それらの影響を軽減します。その他の情報については、ご参照くださいわれわれの経営業績に影響を与える要素“プロジェクト7.経営陣の財務状況や経営成果の議論と分析”、“プロジェクト1.リスク要因--私たちは、人間の病気の爆発、流行、大流行、または他の広範な公衆衛生問題の影響に関する需要、供給、業務挑戦に遭遇する可能性があります”、および“プロジェクト1.リスク要因--私たちの業務の大部分は、賄賂や腐敗リスクの高い司法管轄区域を含む外国司法管轄区で行われ、私たちが業務を展開している国の経済、政治、法律、ビジネス環境の影響を受けています”

商業運営

私たちは単独の細分化された市場で私たちの業務を運営して、食べ物と一緒に豊かな生活に関する私たちのビジョンを実現することを目的としています。これらはすべて動物、人間、そして地球の健康を促進するためです。当社の業務部門の詳細については、“項目8.財務諸表と補足データ--注18:地理情報”を参照されたい

私たちは以下の2つの主要なカテゴリーの製品を提供することで、私たちのビジョンを推進します

| | | | | |

| ペットの健康:私たちのポートフォリオは寄生虫剤、ワクチン、治療学に集中している。適応,品種,配合により,ペットの健康分野で最も広範な寄生虫剤の組み合わせの1つであり,ワーム,ノミ,ダニからペットを保護することができる。我々のセレストー™ and 優位性™, 優位性™, and 提唱者™(総称して優位な家族)製品は、ノミ駆除とノミ予防のための非処方薬であり、私たちの処方寄生虫製品を補充しますクレデリオ™, 遮断器Plus™, and Tri@@ f@@ ex@@ isそれは.私たちのワクチン製品の組み合わせはいくつかの重要なペットの健康リスクに差別化された予防カバーを提供し、アメリカでのみ提供される。治療には,種類,作用パターン,適応,疾患段階を含む広範な疼痛と骨関節炎製品の組み合わせがある。ペットの飼い主はペットの骨関節炎を治療していますカリプランド™製品はアメリカで最も成長が速い骨関節炎治療薬の一つです。また、中耳炎(耳感染)を治療する製品もありますクラロ™心血管や皮膚疾患の適応の治療もあります |

| 農場動物:私たちの農場動物製品の組み合わせは健康挑戦の予防、コントロール、対応を目的とした製品を含み、主に牛(牛肉と乳製品)、豚、家禽、水産養殖(冷水と温水)の生産に集中している。私たちの製品は薬用飼料添加剤、注射抗生物質、ワクチン、殺虫剤と酵素などを含む。私たちは様々な農場動物製品があります腫胃菌そしてベトリール™この2つの物質はいずれも反芻動物(例えば、牛、羊、ヤギなど)に広く用いられている。家禽については私たちのマクシバン™製品は腸疾患をコントロールして予防する価値のある製品だ。 |

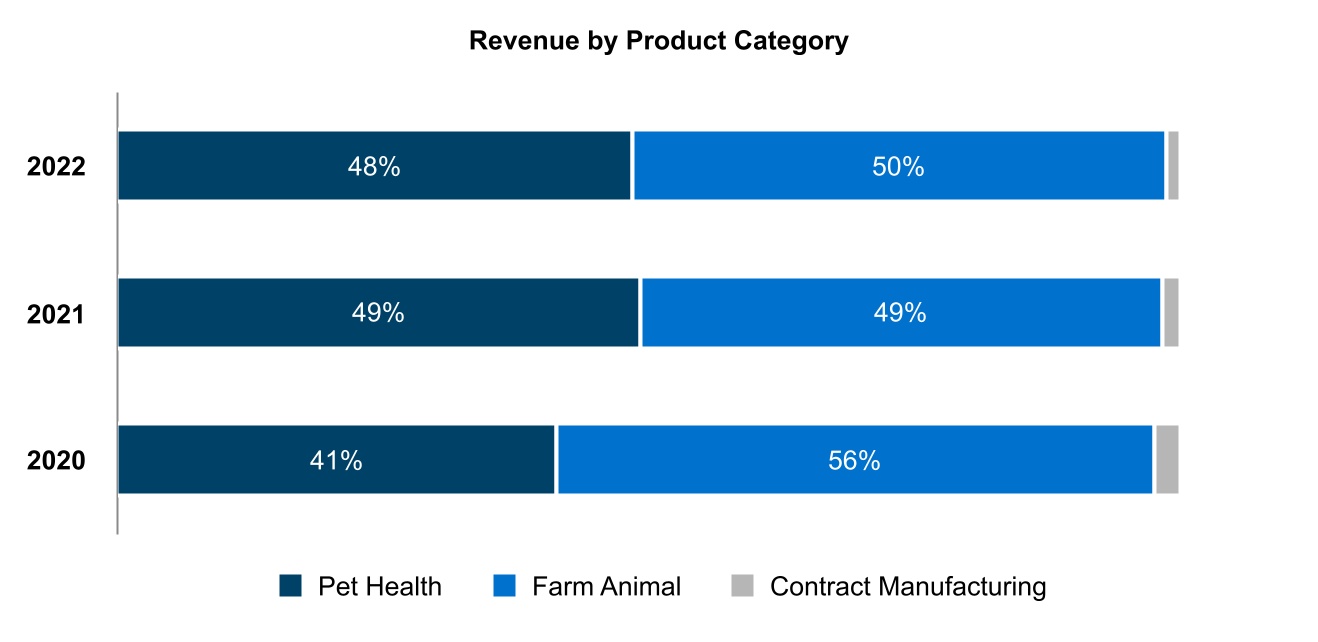

私たちが報告した製品別の収入は以下の通りです

契約製造とは、私たちが第三者を代表して製品を製造する手配による収入であり、ベイヤ動物の健康に関する製品の剥離に関する供給協定を含む。

国際運営

私たちの業務は全世界に広がっており、私たちの製品は90カ国以上に販売されている。新興市場経済体は私たちの動物保健業の全世界リーダーとしての成長戦略の重要な構成部分であり、私たちが商業と地元の革新能力を創立する基礎になる

2022年、米国以外の業務からの24.46億ドルの収入は私たちの総収入の55%を占めている。総収入で計算すると、中国、ブラジル、イギリスは私たちのアメリカ以外で最大の市場です

次の図は重要な地理的地域別報告書の収入を示しています

製品

私たちはペットや農場動物を含む約200ブランドの製品を販売する多様な製品の組み合わせを持っている。

私たちのペット保健品は獣医とペットの飼い主がペットの面倒をよく見るのを助ける。私たちは私たちの顧客と協力して、持続的な革新と効果的な製品と支援を提供することを目指しています。我々の研究開発は,疾患の予防と治療,生活の質の改善と延長,ペット受け入れのケアタイプの改善に重点を置いている。私たちはまた獣医と密接に協力して、私たちの製品に技術的支援と症例管理を提供します。2022年12月31日までの1年間で,ペット保健品は私たちの収入の約48%を占めている。

私たちの農場動物製品は、生産者が動物の健康を維持し、より少ない資源を使用する場合により多くの食べ物を提供することを目的としている。我々の抗菌薬,抗コクシジウム薬,ワクチン,寄生虫剤は,疾患の予防と制御により食品をより安全にすることを目的としている。私たちは食品供給の完全性を強化するための製品と支援を提供し、私たちの生産性増強剤は動物が供給できる肉や牛乳の数を増やすことで、食品をより手頃で豊かにするのに役立つ。また、私たちの専門知識とデータ分析は、お客様の生産効率と業務業績の向上を助けることができます。農場動物製品は2022年12月31日までの年間収入の約50%を占めている。

私たちは私たちの製品を二つの種類に分けて、ペットの健康と農場動物です。より多くの情報については、上記の“ビジネス運営”部分を参照されたい。

2022年、私たちが最も売れている製品が総収入に占める割合は以下の通りです

| | | | | |

| 2022 |

| 最も売れている製品: | |

| セレストー | 8 | % |

| 腫胃菌 | 6 | % |

| |

| 最も売れている5つの製品: | |

| Seresto、Rumensin、Advocate、Advantix、Maxiban | 24 | % |

| |

| |

| |

以下は私たちの主要製品に関する情報であり、これらの製品は2022年に私たちの収入の約1%以上を占める製品ラインと製品と定義されています

ペット保健品

| | | | | | | | | | | | | | |

| | | | 主たる |

| 製品 | | 説明する | | 種を植える |

優位性 (イミダクロプリド+ジクロロベンゾイル+イミダクロプリド) | | 毎月外用し,ノミ,ダニ,蚊を殺し,シラミを殺し,刺されたハエを駆除する。このような伝播可能な疾患の体外寄生虫に広いスペクトル保護を提供する。 | | 猫、犬 |

優位性 (イミダクロプリド+パプリルエーテル) | | 毎月ノミコントロールを外用し,接触時にノミ,ノミ卵,幼虫を死滅させるとともに,シラミ感染を治療,予防,制御する。 | | 猫、犬 |

提唱者 (イミダクロプリド+モシメクチン) | | ノミや心線虫を予防するために毎月局所治療を行っています黄金色の糸虫)、肺虫(管線虫)や他の胃腸ワーム感染症(回虫を含む)犬弓形虫そして獅子弓形虫)、鞭虫(外陰鞭虫)や鉤虫(犬鉤口線虫, ブラジル鉤口線虫そして、そして狭頭Unicinaria). | | 猫、犬 |

Atopica™ (シクロスポリンA) | | 体重が少なくとも4ポンドの犬のアトピー性皮膚炎をコントロールする。 | | 犬 |

| | | | |

| | | | |

| | | | | | | | | | | | | | |

| | | | 主たる |

| 製品 | | 説明する | | 種を植える |

クラロ/ニプトラ (フルフェニコール+テビネフェン+フラモメタゾン) | | 一剤療法感受性細菌株に関連する外耳炎(偽中間ブドウ球菌)と酵母(厚皮マラ色菌). | | 犬 |

クレデリオ (Lotilaner) | | 大人のノミを殺しノミの侵入を治療する猫頭嚢線虫ダニの侵入を治療し制御しますアメリカ鈍膿菌(孤星ポタタ)、変色ケダニ(アメリカの犬ダニ)肩硬体(黒脚ダニ)と血裂頭吸虫(ブラウン犬の滴下)8週間以上、少なくとも4.4ポンドの体重を有する犬および子犬について、1ヶ月間持続した。 | | 犬 |

TruCan™(1) (ワクチン) | | 多種の製品を含み、共に疫病熱、アデノウイルス、パルボウイルス、コロナウイルス、副インフルエンザ、犬鉤端螺旋体とその他の疾病を予防する。 | | 犬 |

| | | | |

カリプランド (ブドウ) | | 骨関節炎に関連する痛みや炎症をコントロールする。 | | 犬 |

| | | | |

| | | | |

| | | | |

遮断器Plus (ミベロキシム+ピキノロン) | | 以下の原因による心線虫症の予防黄金色の糸虫成虫を治療してコントロールする(犬弓形虫そして獅子弓形虫)、成虫(犬鉤口線虫)、成虫(外陰鞭虫)と成虫(豆形帯虫, 多房棘球虫そして、そして細粒棘球虫)少なくとも2ポンドの体重の犬および子犬の感染。六週間以上です遮断器Plus以前承認された案の再発売です。 | | 犬 |

Milbemax™ (ミベロキシム+ピキノロン) | | 成体鉤虫、成体回虫、成体回虫による寄生虫感染を治療と制御し、予防する黄金色の糸虫. | | 猫、犬 |

Onsior™ (ロベンナキシブ) | | 体重が少なくとも5.5ポンドのイヌの軟部組織手術に関連する術後疼痛および炎症を制御する。4ヶ月以上の猫と、体重が少なくとも5.5ポンドの猫の整形外科手術、卵巣子宮切除および去勢に関連する術後疼痛および炎症を制御する。6ヶ月以上;最長3日。 | | 猫、犬 |

セレストー (イミダクロプリド+フルシアネート) | | 特許に基づく低用量、徐放技術は、ノミとダニを殺して駆除することができ、一度にシラミを殺すことができて8ケ月に達し、そして病媒伝播疾病(例えばリーシュマン病)のリスクを下げることができる | | 猫、犬 |

Tri@@ f@@ ex@@ is (ポリ殺菌+ミベロキシム) | | 心線虫症を予防する黄金色の糸虫)を殺し、ノミを殺すTri@@ f@@ ex@@ isノミ侵入の予防と治療に指定されている(猫頭嚢線虫)、および成虫の防除(犬鉤口線虫)成虫(犬弓形虫そして獅子弓形虫)と成虫(外陰鞭虫)8週間以上、少なくとも5ポンドの体重を有する犬および子犬に感染する。 | | 犬 |

(1)以前の市場名はデュラムン™.

農畜産物

| | | | | | | | | | | | | | |

| | | | 主たる |

| 製品 | | 説明する | | 種を植える |

AviPro™ (ワクチン) | | 多種の製品を含み、ニューカッスル病、伝染性気管支炎、家禽コレラ、3型パラミクソウイルス、ファース嚢病、その他の疾病とサルモネラ菌などの食源性病原体を共同で予防することができる。 | | 家禽 |

ベコックス™ (トラジュリー) | | ブタなどの胞子虫感染によるブタコクシジウム症とウシエルメコクシジウムあるいは蘇氏エメコクシジウムによる幼牛臨床コクシジウム症を経口治療した。寄生虫を攻撃するすべての段階です | | 牛、豚 |

ベトリール (エンノルフロキサシン) | | 注射可能な抗生物質は,牛(主要な牛病原体)やブタ(気道疾患の病原体)の各種細菌病に有効である。 | | 牛、豚 |

Catosal/ コンフォルタ™ (ブチルホスフィン+シアノコバラミン) | | ビタミンB 12、シアノコバラミン及びリン欠乏の予防又は治療のための注射剤。 | | 牛·馬 |

Cynav™ (プラスミドデオキシリボ核酸ワクチン) | | 大西洋サケを免疫し、損傷した毎日の体重増加を減少させ、死亡率を減少させ、サルモネラA型ウイルス亜型(SAV 3)に感染することによる膵臓疾患による心臓、膵臓、骨格筋損傷を減少させる。 | | 魚(サーモン) |

| | | | |

| | | | |

Denagard™ (田アンモニア霊) | | 豚赤痢とキンマイシン感受性の多殺性巴氏桿菌による細菌性肺炎を治療するダンガルド共通の抗生物質です | | 豚.豚 |

ハイミッシェル (エンドヌクレアーゼ−1,4−マンナナーゼ) | | マンナナーゼを含有する家禽及び豚飼料の酵素補充剤であって、マンナナーゼは大豆及びトウモロコシ粉中のマンナナーゼを分解することができる。 | | 家禽·豚 |

| | | | |

マクシバン (ナラシン+ニガLGA) | | 肉鶏コクシジウム症の発生を予防する壊死エメオコクシジウム、柔らかいエメズコクシジウム、動かないエルメコクシジウム、ブルネティエメズコクシジウム、ミバティエメズコクシジウムそしてE.Maximaマクシバン動物専用の抗生物質とイオン担体です | | 家禽 |

官職を得る.™ (ナラシン) | | 肉鶏コクシジウム症の発生を予防する壊死エメオコクシジウム、柔らかいエメズコクシジウム、動かないエルメコクシジウム、ブルネティエメズコクシジウム、ミバティエメズコクシジウムそしてE.Maxima官職を得る動物専用の抗生物質とイオン担体です | | 家禽 |

パルス式.™ (テミコスター) | | ブタ呼吸器疾患をコントロールすることに関連して胸膜肺炎放線菌そして多殺性巴氏菌. 以下に関連する牛気道疾患(BRD)の制御溶血性マンハイマー菌, 多殺性巴氏菌そしてソムニー好史菌肉牛群と非哺乳期乳牛群では,少なくとも10%の動物がBRD活動性と診断されたパルスモータ共通の抗生物質です | | 牛、豚 |

| | | | | | | | | | | | | | |

| | | | 主たる |

| 製品 | | 説明する | | 種を植える |

腫胃菌 (モネンシン) | | 屠殺された牛のみを飼育し、飼料効率を向上させ、予防と制御を行う牛アメ耳コクシジウムそしてズールニ·エメズコクシジウム. 乳牛にとっては,牛乳生産効率が向上した(単位飼料摂取量あたりの適正量生産に適した固体補正牛乳)。 牧場や畑地(放牧と飼育および乳牛と牛肉代替用子牛)で飼育されている牛では,体重増加率を増加させ,以下の原因によるコクシジウム症を予防·コントロールしている牛アメ耳コクシジウムそしてズールニ·エメズコクシジウム. 成熟した繁殖肉牛については,飼料を補充する際に飼料効率を向上させ,以下の原因によるコクシジウム症を予防·制御する牛アメ耳コクシジウムそしてズールニ·エメズコクシジウム. ヤギでは,以下の原因によるコクシジウム症を予防するラン氏エメオコクシジウム, クリステンセン·エメズコクシジウムそしてネナコラキモフエメズコクシジウム閉じ込められたヤギの上に。 子牛(子牛を除く)については,以下のような原因によるコクシジウム症を予防·コントロールする牛アメ耳コクシジウムそしてズールニ·エメズコクシジウム. 腫胃菌動物専用の抗生物質とイオン担体です | | ダフ屋 |

最大/最大/整数 (アビラマイシン) | | 以下の原因による壊死性腸炎の予防産気莢膜クロストリジウム肉鶏にありますスマルクスマクシスそして全体性動物専用の抗生物質です。 | | 家禽 |

| | | | |

| | | | |

季節性

私たちの多くの製品は年間を通じて安定して販売されていますが、上半期にいくつかの駆虫剤製品の需要が増加したため、私たちのペット保健業務は確かに季節的な変化が見られました。例えば歴史的な結果によると年収の約75%と60%は利益率の高い駆虫剤製品から来ていますセレストーそして優位な家族それぞれ今年上半期に発生し,北半球のノミとダニの季節を反映している

抗生物質

ヒトの抗生物質耐性、即ち人類感染疾患を引き起こす細菌病原体の進化或いは他の方式で抗生物質或いは他の抗菌剤に対して耐性を有するリスクが出現し、重大な健康問題であり、牧畜業はこのリスクを軽減する上で作用することができる。動物の健康と福祉に取り組む会社として、獣医や農民が動物を治療する際に責任を持って抗生物質を使用するのを助けることを求めています。著者らは抗生物質耐性を解決すると同時に動物の健康を保護する過程において、著者らは責任ある抗生物質の使用を増加させることに重点を置いている全世界の抗生物質管理計画を提出した;共有クラスの抗生物質に対する需要を減少する;代替物質を抗生物質の代わりにして、牧畜業生産者の動物疾病の治療と予防を助けることである。抗生物質を責任を持って使用し,良好な動物ケアを加えることは,食品安全や動物福祉の向上に寄与する。

動物の健康に使われる抗生物質には2種類あります

動物に限られた抗生物質とイオン担体:動物疾患を引き起こすすべての病原体がヒトに感染性を有するわけではないため,ヒト医学では動物に限られた抗生物質は使用されていない。イオン担体は動物に限られた特殊な種類の抗菌剤であり,動物のみの使用のために開発されている。ヨーロッパと他のいくつかの管轄地域では、イオン担体は現在抗生物質に分類されていない。それらの動物専用名称,作用様式,活動範囲により,それらの使用はヒト病原体において同様の耐性リスクを生じるとは考えられない。

抗生物質を共班するこれらの薬は人間にも動物にも使われていますいくつかの抗生物質はヒトと動物にある病原体による伝染病の治療に使用されている。疾病コントロールと予防センターが追跡した18種類の主要な抗生物質耐性脅威の中で、2種類は動物伝染病と関係がある。我々のグローバル抗生物質管理計画の一部として,米国食品医薬品局(FDA)のガイドラインを遵守し,共有系抗生物質のラベルは動物治療の既定の需要にのみ用いられ,獣医監督下でのみ使用されている。

我々は共有系抗生物質を放棄することを意図しており,動物に限られた抗生物質および抗生物質を含まない解決策に重点を置いている。2022年、私たちの収入の8%は共有抗生物質に分類された製品(3%は米国から販売され、5%は国際販売から)、2021年の9%を下回った。2022年、動物に限られた抗生物質とイオン担体の収入は、私たちの総収入の15%(イオン担体からの13%)を占め、2021年の14%を上回った。この分野での私たちの政策と努力を通じて、私たちは人間医学における抗生物質のメリットを保護するとともに、農場動物の健康と私たちの食品供給の安全を責任を持って保護することを求めている。

販売とマーケティング

約2,010人の販売代表、私たちの獣医コンサルタント、私たちの主要な販売業者からなるグローバル販売チームを通じて、私たちは強固な顧客関係を構築し、主に獣医と強固な顧客関係を構築し、主に獣医とある市場のペット飼い主、主に農場動物生産者、獣医、栄養士と一緒に私たちの農場動物製品に対する需要を満たすことを求めている

私たちが直接商業的に存在しない市場では、私たちは通常、私たちの製品に物流、販売、マーケティング支援を提供する流通業者と契約を結びます。いくつかの市場で、私たちは特定の製品を直接小売業者に販売する。バイエル動物の健康を買収することで、小売ルートにおける私たちの存在は拡大された

私たちの販売代表は、コンサルタント、獣医、農場動物生産者、ディーラーを含めて、私たちの製品を告知、普及、販売し、お客様を支援してくれます。私たちの獣医コンサルタントは、疾病管理や家畜群管理に集中した科学的な相談を提供し、責任ある製品使用を含む様々なテーマの訓練や教育を提供し、通常獣医、獣医栄養、または他の農業関連分野の高度な学位を持っている。これらの顧客との直接関係は、私たちが彼らの要求をもっとよく知ることができるようにする。また、私たちの販売代表や獣医コンサルタントは、私たちの顧客との協力に集中し、現地の疾病意識などのテーマについて教育と支援を行い、私たちの製品を使用することを含め、新しいより複雑な動物健康解決策を採用することを支援しています。これらの関係の結果として,我々の販売や問合せアクセスは,顧客意思決定者に触れることができる.また、私たちの販売·マーケティング組織は、農場動物生産者を支援することで、生産量の最大限の向上とコスト削減を支援することで価値を向上させる。私たちの分析は顧客が大量の健康と生産データを分析するのを助けることができる

顧客

私たちは主に私たちのペット保健製品を第三者流通業者と小売業者に販売し、獣医に直接販売します。後者は通常私たちの製品をペットの飼い主に販売します。私たちは主に第三者流通業者と直接各種の農場動物生産者に私たちの農場動物製品を販売して、牛肉と酪農及び豚肉、家禽と水産養殖企業を含みます。バイエル動物の健康を買収することで、ペットの飼い主が購入したい場所を満たすために、小売や電子商取引ルートの存在を拡大した。ベイヤ動物健康会社から買収された売れ筋ペット保健製品はセレストーそして優位な家族これらのルートで提供されています私たちの最大の顧客はamerisourCeBergen Corp.の付属会社で、第三者獣薬流通業者で、2022年12月31日までの年間収入の約11%を占めています。次の2つの最大顧客も第三者流通業者で、それぞれ2022年12月31日までの年間収入の7%と5%を占めています

研究と開発

私たちの研究開発組織は内部研究、開発、監督と外部革新協力から構成されている。2022年12月31日現在、我々は世界の研究開発·規制事務組織に約1,080人の従業員を雇用している。私たちのグローバル研究開発センターは以下の部分で構成されています

| | | | | | | | | | | |

| 国際的に | | | アメリカです。 |

| カンプスクリーク、オーストラリア | 上海、中国 | | インディアナ州グリーンフィールド(開発本部) |

| モンハイム、ドイツ | インドバンガロール | | アイオワ州ドチブルク |

| ブラジルサンパウロ | スイスバーゼル | | |

我々が2022年に発生した研究開発費は3.21億ドル,2021年は3.69億ドル,2020年は3.29億ドルである。

新製品の革新は私たちのビジネス戦略の核心部分だ。私たちの方法は、私たちの科学者と革新者、学術界、農業総合企業、あるいは人間製薬、農業、バイオテクノロジー組織を含む外部パートナーの注目された革新を開発するために、私たちの科学者と革新者、または連合戦略を構築、購入または連合することである。研究開発投資の重点は,新たな活性成分を有する新製品の発売を目指したプロジェクトと,新たな適応,展示,組合せ,種拡張に既知の活性成分を利用した製品に重点を置いた

私たちは私たちの戦略に合ったプロジェクトに資源を集中させ、これらのプロジェクトの中で私たちの広範な技術と商業能力を利用することができることを求めています。具体的には、私たちの研究開発はペットと農場動物の7つの分野に集中している。われわれは治療,ワクチン,単クローン体,ペット寄生虫剤の研究開発活動を行っている。農場動物では、私たちは薬物、ワクチン、そして持続可能な動物タンパク質プロジェクトを行っている。

私たちの研究開発は種、開発段階、技術プラットフォームの間でバランスを保つために努力している。私たちは大分子と小分子方法を農場動物とペットに適用した。また,我々の製造チームと共同開発した給餌,注射,経口,外用配合を含め,我々の製造チームと共同開発した飼料,注射,外用製剤を用いて,我々の内部と外部製造ネットワークを利用した生産能力を確保した

私たちのペット健康と農場動物製品の種類の中で、個人は私たちの研究開発組織を指導し、発見研究、臨床科学と技術開発において深い技術知識と豊富な経験を持っている。我々は,第三者連合ネットワークが支援する実験室,サービスセンター,開発場所からなる完全に統合されたグローバルネットワークを用いて研究開発パイプラインを実行している.私たちはまた、重要な国際規制業務を持ち、新製品の提出を管理し、既存の商業ポートフォリオの持続的なコンプライアンスを確保している

ポートフォリオの意思決定と優先順位は技術成功の確率、経済価値、上場時間及びポートフォリオのマッチングとバランスの影響を受ける。私たちは集中と経験の豊富なプロジェクト担当者からなるマトリックス組織構造を持っており、臨床、技術開発と監督管理の専門知識と支持システムを持っている。私たちはこの方法が私たちの長年の革新プロジェクトを一貫的に推進し、監督部門の許可を得ることができるようにし、同時に革新組み合わせの構成、価値と進展を明確に理解することを確保することができると信じている

製造業とサプライチェーン

私たちの製品は私たちが運営する現場で生産されているし、第三者契約製造組織(CMO)が運営している現場でも生産されています。私たちは18カ所で構成されたグローバル製造ネットワークを持っています

| | | | | | | | | | | | | | |

| 国際的に | | | | アメリカです。 |

| バルーエリブラジル | | キール、ドイツ | | クリントンインディアナ州 |

| カナダエドワード王子島 | | サンクララメキシコ | | インディアナ州Terre Haute |

| 中国、成都 | | マヌケニュージーランド | | アイオワ州ドチブルク |

| 中国·ウス | | 韓国のバンウォル | | カンザス州エルウッド |

| フニンガー、フランス | | 台湾中礼 | | カンザスシティカンザス州 |

| クックスヘイブンドイツ | | ピョンヤン、ベトナム | | メイン州ウィンズロー |

私たちの世界的な製造とサプライチェーンはまたCMOネットワークによって支持された。このネットワークは2022年12月31日までに約150個のCMOからなる。私たちの外部製造ネットワークは私たちのグローバルCMO関係を集中的に管理し、これらのCMOを監督する。

私たちは、(I)私たちの品質基準に適合する製品または材料を最適なコストで確実に供給する能力、(Ii)特殊な製品および技術を得る機会、(Iii)能力、(Iv)財務分析、および(V)現地に存在することを含む、いくつかの要因に基づいてCMOを選択する。私たちの外部製造ネットワークは、私たちが使用しているすべてのCMOが私たちの製造品質基準に適合することを確実にするために努力している。

私たちは様々な第三者サプライヤーから私たちの製品を商業的に生産するために必要ないくつかの原材料を購入します。私たちは物流サービス提供者を私たちのグローバル·サプライチェーンの一部として利用し、主に運航と物流支援に利用しています。

私たちは私たちの製造とサプライチェーン組織で私たちの効率改善計画を続けるつもりだ。私たちはすべての内部製造場所と外部製造センターに強力なグローバル管理と協調した品質管理と品質保証計画を持っていて、私たちの内部地点とCMO地点を定期的に検査して監査します

競争

私たちは世界的な激しい競争に直面している。競争は特定の地域、種、製品種別、または個別製品によって異なる可能性がある。私たちは主に製品の品質、価格、費用効果、販売促進効果、新製品開発と製品差別化によって競争します。いくつかの製品は、私たちが発売した既存の製品と新製品を含み、市場に既存または競争相手が後に開発した他のブランドや模造薬と競争する可能性がある。競合他社が使いやすさ、治療またはコストメリットのある新製品を発売すると、私たちの製品は販売低下および/または値下げの影響を受ける可能性がある。

私たちの主な競争相手は、Zoetis、ブリンガーインゲルハイム社の動物保健部ブリングインゲルハイムVetMedica、Inc.とメルク社の動物保健部メルク動物保健部などの動物保健薬とワクチン会社を含みます。私たちはまた、ディスマン栄養製品株式会社やダニスコ動物栄養会社、後者は道デュポン社の子会社E.I.デュポン社の動物保健部のような後発薬メーカーと栄養保健品メーカーからの競争に直面しています。またいくつかの新しい会社が動物保健品分野で業務を展開しています。しかも、私たちは世界各地の多くの他の動物保健品生産者たちと競争している。

知的財産権

私たちの技術、ブランド、そして他の知的財産権は私たちの業務の重要な要素だ。私たちは特許法、商標法、著作権法、商業秘密法、規制専門期間と秘密協定によって知的財産権を保護しています。私たちの政策は適切な状況で私たちの知的財産権を保護、実行、そして擁護することだ。

私たちの製品の組み合わせおよびいくつかの候補製品は、約6,500件の特許および出願の保護を有しており、これらの特許および出願は、90以上の国および地域で提出され、私たちの主要市場および他の強力な特許制度を有する市場、例えばオーストラリア、ブラジル、カナダ、ヨーロッパ、日本および米国に集中している。私たちの製品の組み合わせの多くの特許および特許出願は私たち自身の仕事の結果であるが、他の特許および特許出願はパートナーと協力して開発され、商業取引によって得られるか、または第三者によって許可されている。私たちの既存製品または候補製品の一部は私たちの製品の組み合わせの特許と特許出願に含まれています。

個別製品の特許は、特許出願日(場合によっては特許付与日)と、これらの特許を取得した国の特許の法的期限とに基づいて、異なる時間に満了する。以下は私たちの最近の期限が近づいている重要な特許の概要です

•カリプランド‘s活性成分GRapiprantは、米国、ヨーロッパ、カナダおよび他の重要な市場において化合物および物理形態の特許を同時に有し、その有効期限は2021年10月から2026年3月までの間に満了する。2021年の満期は米国、欧州、日本の化合物特許と関連がある。これらの市場のすべての市場は実体的な形の特許を持っており、これらの特許は2021年以降まで続くだろう。現在模造版の市場進出を示す兆候はありませんカリプランドこれらの地域にあります

•様々な製剤や使用方法特許はポリ殺菌農薬製品をカバーしていますコンフォルティスそしてTri@@ f@@ ex@@ isそれは.♪the the theコンフォルティス調合特許は欧州では2025年8月まで続くが、米国、カナダ、オーストラリアでは2020年8月に満期となる。♪the the theTri@@ f@@ ex@@ is調合と使用方法特許はヨーロッパでは2026年9月に満期になるが、米国、カナダ、オーストラリアでは2021年9月に満期になる。今のところ模造薬のバージョンが市場に入る兆候はありませんコンフォルティスあるいは…Tri@@ f@@ ex@@ isアメリカ、カナダ、オーストラリアです。

•♪the the theセレストーレシピ特許は2027年9月に米国で満期になる。欧州では、レシピ特許は2025年6月に満期になるが、スペインやイギリスを含む一部の国では、2026年9月に満期となる補足保護証明書(SPC)が付与されている。

•♪the the theM@@ il@@ b@@ em@@ axレシピ特許はアメリカ、ヨーロッパ、そして他の重要な市場で2024年7月まで続くだろう。

•ある遺産優位な家族バイエル動物健康会社から買収された製品は優位性や優位性 提唱者はそして優勢多項特許期間が過ぎています。

私たちは通常私たちのすべての特許を維持し、適切な場合に第三者に私たちの特許権を主張します。

さらに私たちのワクチン製品の多くはT@@ ru@@ C@@ anワクチンシリーズは独自または特許の母種および処方に基づいている。私たちは、従業員、コンサルタント、コンサルタント、およびパートナーに雇用または採用開始時にセキュリティ協定および他の手配を締結することを要求することを含む、私たちのビジネス秘密およびノウハウを含む様々な方法で私たちの固有情報を保護することを積極的に求めています。

私たちは、私たちのほとんどの地域での商業活動に基づいて世界各地で商標を申請·維持することを求めており、これらの地域では、特定の製品の商業的存在をすでにまたは希望している。私たちは現在、主要地域で14,500を超える商標申請と登録を維持しており、主に家畜やペットケアに特化した製品を識別している。

監督管理

動物保健品の販売は私たちが販売している国/地域ごとの特定の法律法規によって管轄されています。これらの法規要求を遵守することを維持するために、私たちは製品概念から市場で発売と維持するエンドツーエンド参加までのプロセス、システム、専用資源を構築した。私たちの規制機能はElancoと関連当局との重要なインターフェースだ。それは、必要な登録および承認を申請し、取得した後、適切に登録および承認範囲を延長し(例えば、他の種に声明を提出する)、更新(例えば、賞味期限または生産場所を変更する)を担当し、我々の世界的薬物警戒システムを介して安全性および有効性を継続的に監視する。このようにして、規制機能は登録が有効であることを確保し、製品は販売を継続することができる。これを有効にするために、監督管理機能部門は関係当局と動物保健品に関する政策について積極的に対話を行った。私たちのほとんどの市場では、関係当局と人間の医薬製品を管理する当局は分離されている。

アメリカです

アメリカ食品医薬品局です。米国では,動物保健薬品の監督管理を担当する規制機関はFDAの分岐である獣医センター(CVM)である。すべての動物保健薬品メーカーはその製品が安全、有効であることを証明し、連邦食品、薬品と化粧品法(FFDCA)で定義された一致製造方法を用いて生産しなければならない。FDAが動物新薬申請を許可する根拠は“情報自由要約”に記録されている。法律では,製品の承認後の監視を行い,CVMの監督とコンプライアンスオフィスに報告を提供することが求められている。法に基づいて製品の品質欠陥、不良事件或いは意外な結果の報告を維持し、提出する。また,薬物体験報告の一部として,その出所にかかわらず,製品の安全性や有効性に関するすべての新しい情報の提出が求められている。

アメリカ農務省です。米国の動物用生物製品の規制機関は米国農務省(USDA)である。アメリカ農業部動植物衛生検査局内の獣医生物製品センターは動物保健生物製品の監督を担当し、ワクチン、バクテリオシン、アレルゲン、ある抗体、抗毒素、類毒素、免疫刺激剤、あるサイトカイン、生微生物の抗原或いは免疫成分、および天然或いは人工由来の診断成分、或いは微生物、遺伝子或いは遺伝子配列、炭水化物、タンパク質、抗原、アレルゲン或いは抗体などの各種物質或いは物質成分を合成或いは変化させる物質を含むが、これらに限定されない。すべての動物保健生物製品メーカーはその製品が純粋、安全、有効であることを証明し、“ウイルス血清毒素法”の規定に従って一致した生産方法で生産しなければならない。製品の承認後の監視が必要です。機関の要求に基づいて製品品質欠陥、不良事件或いは意外結果の報告を提出する。

環境保護局です米国の動物用殺虫剤の主な規制機関は環境保護局(EPA)である。環境保護局の農薬プロジェクト事務室は,FDAとEPA間の了解覚書に基づき,動物に適用される多くの農薬製品の規制を担当しており,これらの製品はFFDCAと連邦殺虫剤,殺菌剤,げっ歯動物法案によって規制されている。すべての動物健康殺虫剤製造業者は、その製品がこの法案で述べたように人間や環境に不合理な悪影響を与えないことを証明しなければならない。米国国内では,各州の農薬当局は米国環境保護局の許可を得た農薬製品を承認しなければ同州で販売できない。製品の承認後のモニタリングを行い,環境保護局やいくつかの州規制機関に報告を提供する必要がある。

食品安全検査所ですFDAは物質(“公認された安全”物質、食品添加物、着色剤を含む)の安全性を決定し、その安全な使用条件を規定する権利がある。しかし、FDAは物質の安全性を決定する責任があるにもかかわらず、連邦肉検査法と家禽製品検査法とその実施条例の原則に基づいて、アメリカ農業部内の公衆衛生機関食品安全·検査サービス局は依然として以前に承認された物質の新しい物質と新しい用途が肉と家禽製品に適しているかどうかを決定する権力を保持している。

国際的に

欧州連合(EU)EUのすべての国の規制機関のほかに、私たちは以下のEU規制機関の監督を受けている

欧州薬品管理局(EMA)はEUの中央機関であり、多くの製薬会社によって開発されたEU使用の動物薬製品(VMP)の科学評価を担当している。同機関には獣医審査部門が設置されており,人間製品の医療審査部門とは異なる。獣薬製品委員会(CVMP)は免疫製品を含むVMP提出材料の科学的審査を担当している。CVMPが,品質,安全,効能のすべての要求が満たされており,製品のメリットがリスクよりも大きいと結論すれば,積極的な意見を発表し,欧州委員会に転送し,後者は欧州委員会の手続きに基づいて最終決定を下す。集中的なマーケティング許可は連合と北アイルランド全体で効果的だ。EUに属さないがヨーロッパ経済圏(EEA)に属するすべての国、すなわちノルウェー、アイスランド、リヒテンシュタインは、CVMPによる科学評価の一部である。欧州委員会の決定によると、これらの国は国家上場承認を発表した

集中的な手順に従うことができない製品に承認を求める場合には、欧州経済圏国家機関の国家承認によって承認を実現することもできる。この国の権限は、他の欧州経済圏諸国/EU加盟国によって相互に認められることができる(相互承認手続き)。また,国の承認と相互承認は1つの連携プロセス(分散プロセス)で行うことができる.

一連の法規、指令、ガイドライン、EU薬典専門書とその他の立法はEUで承認する要求を規定した。一般に,これらの要求は米国の要求と類似しており,製造過程の純度,安全性,有効性,整合性の証明が求められている。

欧州食品安全局(EFSA)はEUの機関であり、食物連鎖に関連する現有と新たに出現するリスクについて科学的な提案を提供し、コミュニケーションを行う。EFSAの許可に基づいて、コクシジウム薬、酵素、およびいくつかの動物栄養素を含む飼料添加剤の使用を評価する。

欧州化学品管理局(ECHA)はEUが化学品を安全に使用する機関である。ECHAの許可に基づいて、それは連合のための殺生剤評価を行う。

2020年1月31日にイギリスが正式にEUを離脱して以来、獣薬管理局(VMD)はイギリスが獣薬の監督と制御を担当する主要な監督機関になった。英国とEUは2020年12月に2021年5月に発効する貿易協定に合意した。この協定には規制と税関協力メカニズムと、公開と公平な競争を支持する条項が含まれている。貿易協定の一部として、北アイルランド議定書はVMDに北アイルランドでEU規則を遵守することを要求する。イギリスの他の地域に適用される法律は現在異なるかもしれないが、現在はほぼ一致している。

ブラジルです農業、牧畜生産と供給部(MAPA)はブラジルの監督管理機構であり、動物用薬品、生物製品と薬用飼料添加剤の管理と制御を担当している。MAPAの監督活動は農業大臣とその畜産品検査部によって行われた。しかも、規制活動は連邦農業監督を通じて地方レベルで行われる。これらの活動には、獣医製品の製造および商業機関の検査と許可証の発行、薬品、生物製品および薬用飼料添加剤の提出、審査、承認が含まれる。MAPAはラテンアメリカで最も活発な監督管理機関の一つであり、食品法典委員会、世界動物衛生機関とアメリカ獣薬委員会などのいくつかの国際動物健康フォーラムで永久席を持っている

日本です。農林水産省は日本の規制機関であり,薬品(生物製品や農薬/消毒剤を含む)や飼料添加剤/動物飼料の管理·制御を担当している。MAFFの規制活動は,消費者安全局下の畜産水産製品安全制御部により行った。動物薬品の審査と承認、再審、GxPコンプライアンス検査、GxP現場検査と製品検査(ワクチン国家検査を含む)は国家獣医検査実験室(NVAL)によって完成した。MAFFは,保健,労働·福祉部(MHLW)や食品安全委員会(FSC)などの他の機関と協調し,様々なライセンスコンプライアンス検査(例えば,マーケティング許可保持者,メーカー,海外場所認証)を実行し,良好な販売促進活動を確保している。日常検査、抗菌飼料添加物の国家検査と生産検査は食品と農業原料検査センターが行った。農場動物製品については,動物薬品審査はNVALが行われているが,ヒト食品安全審査はFSC(ADI確立と抗微生物リスク評価)とMHLW(MRL確立)によって行われている。この3つの機関(NVAL,FSC,MHLW)は共同で農場動物製品を承認した。これらの中央政府機関以外に、各種の許可証を現地市政府、例えば動物薬品卸売業者と小売業者許可証及び飼料添加剤販売店許可証などに委譲した。

中国です。農業部(MOA)は薬品、生物製品、消毒剤、薬用飼料添加剤、農薬と動物飼料/飼料添加剤の監督管理を担当する監督機関である。MOAの下には3つの組織が動物の健康を管理しています

獣薬制御研究所は薬品、生物製品、消毒剤と薬用飼料添加剤の新しい応用、更新、変化、メーカー、品質方法と組織残留法の評価を担当している。

飼料/飼料添加剤事務室は、飼料および飼料添加剤の登録および更新を担当する。

農薬局は農薬製品の登録と更新を担当している。

オーストラリアです。オーストラリア農薬と獣薬管理局(APVMA)はオーストラリア政府の法定機関であり、すべての農業と動物薬製品のオーストラリア市場への登録はここに集中している。APVMAは、登録を求める会社と個人の申請を評価し、彼らが自分の製品を市場に供給できるようにする。申請は評価を経て、APVMAの科学スタッフの専門知識を使用し、他の関連科学組織、英連邦政府部門、州農業部門の技術知識を利用した。製品が予期されるように機能し、科学的データが、製品ラベル上の指示に従って使用される場合、人、動物、環境、または国際貿易に有害または意図しない影響を与えない場合、APVMAは製品を登録することを確認する。APVMAはまた、登録製品の審査を含む可能性がある許可後の監視を担当する

世界の他の地域です特定の国の規制法には、特定のラベル、安全性、有効性、およびメーカーの品質制御プログラム(製品の一貫性を確保するための)、生産現場基準、および会社の記録と報告の要求が含まれている。他の国の規制機関は通常、米国またはEUの要求の一部または全部を参考にするが、追加的な具体的な現地要求があるかもしれない。大多数の当局はまた、世界動物衛生機関、食品法典と統一獣薬製品登録技術要求国際協力(VICH)を含む国際動物衛生実体が制定した標準を考慮している

食糧農業機関·WHO食品添加物合同専門家委員会。食糧農業機関/WHO食品添加物連合専門家委員会は国際専門家科学委員会であり、国連食糧農業機関(FAO)と世界保健機関(WHO)が共同で管理している。それは動物製品中の動物薬残留のリスク評価/安全評価、暴露と残留定義、および動物薬の最高残留限度量の提案を提供する。同様に、食糧農業機関/WHO農薬残留連合会議(JMPR)は食糧農業機関とWHOが共同管理する国際専門家科学グループである。JMPRは農薬の残留と分析を審査し,最高残留レベルを推定し,毒理学データを審査し,考慮中の殺虫剤のヒトへの1日許容摂取量を推定した。Elancoはこの委員会と協力し,動物薬や殺虫剤を用いた治療後,食品類で許容可能な安全残留物質レベルを確立した。これは逆に動物が食物連鎖に入る前に私たちの製品の適切な脱退時間を計算することができるようにする。

広告と販売促進コメント。多くの国では、道徳的な動物保健品の普及は法規によって統制されている。これらの規則は、一般に、広告および販売促進を、適用機関によって審査および承認された声明および用途に限定する。私たちは動物保健品を販売する市場で宣伝材料を審査し、現地と地域の要求に合っている。

製品の輸出入。動物保健品の輸出入は多くの国で規制されている。いくつかの法ドメインでは、これは、製品によってまたは会社によって別個のライセンスまたはライセンスを取得すること、または製品の輸出入の前に適用される管理機関に通知を提出することを含むことができる。私たちは私たちが動物保健品を輸出入する市場が現地、地域と世界の法規を遵守することを確実にする。

動物薬製品の登録技術要求を統一する国際協力。VICHは3者(EU-日本-米国)この計画は1996年に開始され、獣薬製品登録の技術要求を調整することを目的としている。他のいくつかの国はすでに観察者の地位を獲得しており、例えばカナダ、ニュージーランド、オーストラリア、南アフリカと連合王国、またはVICH外連フォーラムに基づいてVICHとの関係を確立し、VICHはVICHイニシアティブであり、その主な目標はより広範な国際統一技術要求に基礎を提供することである。しかも、世界動物保健機関はVICHの準メンバーである。

人力資本

従業員2022年12月31日までに、約9000人のフルタイム従業員を雇用した。また、所定の時間長(1~4年)で雇用された個人である固定期限従業員約740人を雇用した。彼らの世界での従業員の総数は約9740人だ。9740人の全世界従業員のうち、約30%が米国で、約70%が他の管轄区で雇用されている。その中のいくつかの従業員は、アイオワ州ドッチブルクおよびメキシコサンクララ工場に位置する約200人の労働組合従業員を含む、労働組合、労働組合、業界協会のメンバーであるか、または他の方法で集団交渉協定の制約を受けている

私たちの文化Elancoでは、私たちは従業員が変化をし、所有権、成長、福祉を奨励できるように、包括的な文化を育成するために努力している。以下に,我々が人的資本資源を管理する方法について概説する.

私たちは3つの価値観と4つの行動の柱に基づいた文化を作ることに取り組んでいます

意思決定を指導する価値観:

誠実に信じる-正しい方法で正しいことをします。

尊敬する-人を尊重し、顧客を尊重し、彼らが世話をしている動物を尊重する。

ますます精を求める--責任を負う。絶えず完全になる。規律正しく渡す。

私たちの行動を指導する行動の柱:

関連している-私たちは、約束と情熱の表現を得て、積極的に参加するコミュニティを作るために参加と投入を求めます。私たちはElancoのように謙虚に行動して、会社全体の最高の結果のために協力する。

交付する-私たちは本質に集中し、精進し、同僚、顧客、および株主への約束を勤勉に履行します。

身内の人--私たちには責任があり、力があります。私たちは問題を提起して懸念を提起する。私たちはエランコの成功に自信を持っている。

革新的である-私たちは革新的な考え方をもたらし、私たちのプロセス、製品、サービスの改善を推進しています。

私たちの職員たちはこのような価値観と行動柱によって推進されている。Elancoでは、この文化は職員たちの業績を推進している。私たちは指導部と職員たちが業績を評価する時にこのような価値観と行動の柱を肝に銘じておくことを奨励する

多様性、公平、そして包括性私たちはより健康な動物が世界最大の健康と環境挑戦を解決できる新しい方法を発見することに集中しているが、この革新は異なる背景、優位性、視点を持つ従業員の包括的な文化によってのみ実現できる。多様性、公平性、包摂性の向上に努めており、私たちが目指す文化の創出と維持、従業員や顧客への私たちの約束の強化に重要です。

我々のグローバルElanco多様性、公平、包摂性理事会(EDEIC)は2015年に設立され、多様性、公平、包摂性が受け入れられ、業務結果の駆動力とされている文化の触媒である。この枠組みでは、従業員の発展がよりよく支持され、意見や背景が受け入れられ、私たちはより強力な会社です。現在EDEICの重点分野には自分になって!一連のシンポジウムは、人々の認識を高め、Elanco多元化と包括的な職場の重要性、強力な従業員資源団体、年度多文化サミット、および女性(世界)と有色人種(米国)を代表する実行可能な目標を公開討論するためにフォーラムを提供することを目的としている。リーダーシップの面で

総奨励金私たちは競争力のある賃金、インセンティブ、そして福祉を提供することで私たちの従業員チームに投資する。私たちの業績報酬理念は所有権を創造し、私たちが人材を誘致し、維持することを確保し、業績向上と他の奨励と表彰を通じて最高の従業員を表彰することを目的としている。私たちは毎年総報酬を基準に、私たちの報酬と福祉計画が同業者と比較して競争力を維持することを確実にする。私たちの福祉は私たちが従業員の福祉を支持し、従業員の約束を履行する一つの方法だ

発展する私たちは、Elancoでキャリアを向上させる機会を従業員に提供し、彼らのすくすくとした成長を助けるために、従業員にスキルと発展の機会を提供することに熱中し、この活力に満ち、成長していく業界で変化していく私たちの顧客と他の利害関係者のニーズを満たしていく

Elanco従業員は専門的な成長と発展のほか、Elancoと一致した計画に積極的に参加している健康的目的これは、私たちのESGと持続可能な開発の枠組みであり、動物、人間、地球、そして私たちの企業の福祉を促進し、私たちのビジョン、すなわち“食べ物と一緒に豊かな生活を送る”ことができるようにしています

環境、健康、安全

私たちは様々な連邦、州、地方と外国の環境、健康と安全(EHS)の法律と法規の制約を受けている。これらの法律および法規は、地面、空気または水中への有害物質の排出および排出、危険および生物学的材料の発生、使用、貯蔵、運搬、処理、包装、輸送、暴露および処置、記録保存、報告および登録要件、ならびに私たち従業員の健康と安全を含む事項を管理する。私たちの業務のため、これらの法律と法規はまた、政府当局が発行した許可証、登録、または他の許可を取得して遵守することを要求している。これらの機関は私たちの許可、登録、または他の許可を修正または撤回することができ、罰金と禁止によって強制的に遵守することができる。

ある環境法では,非を考慮せずに危険物質を環境中に処分または放出する者は,第三者の場所や場外処分地点,あるいは現在このような放出が発生した場所を所有または経営(または以前所有または経営)している者を含め,清掃費用の連帯責任を負うことが規定されている。私たちが所有したり経営している場所の歴史的工業活動によるレガシー環境汚染の調査と救済が必要かもしれない。連邦、州、地方、および外国政府エンティティによって提起された整理行動に加えて、個人当事者は、そのような財産上、または他の方法でそのような財産に関連する危険材料の存在または暴露によって、人身傷害または他のクレームを私たちに提起することができる。

私たちは適用されたEHS法律と法規を遵守するために必要な費用を支払い続けるつもりだ。私たちはまた、過去の産業活動による環境汚染を特定の場所で監視して調査している。2022年、私たちは環境関連プロジェクトに資本支出を行わなかった

過去の資産剥離については、私たちはいくつかの賠償義務を負っており、これは、私たちが所有したり運営していない場所の環境整理作業を将来的に行ったり、援助したりすることを要求するかもしれない。私たちのいくつかの買収については、様々な環境整理の賠償を受けるか、または可能性がある賠償協定も締結されていますが、このような賠償は時間的にも範囲的にも制限されており、新しい情報がある場合にはさらに制限される可能性があり、あるいは全く得られない可能性があります。

利用可能な情報

私たちのサイトの住所はwww.elanco.comです。このような材料を米国証券取引委員会(米国証券取引委員会)に電子的に提出したり、米国証券取引委員会(SEC)に提供したりした後、このような報告書の改訂を含めて、合理的で実行可能な範囲でできるだけ早く合理的で実行可能な範囲で私たちの年間、四半期、現在の報告書を無料で提供します。さらに、米国証券取引委員会は、報告書、依頼書、および情報声明、および発行者(Elancoを含む)に関する他の情報を含むインターネットサイトを維持しており、これらの情報は、www.sec.govである米国証券取引委員会に電子的に提出される。

Elanco社の管理に関する情報は、私たちの会社管理基準、行動基準、財務道徳基準、会社定款、定款、委員会規約、私たちの幹部と取締役会メンバーに関する情報、そしてコミュニケーション方法を含めて、私たちのサイトで見つけることができます。書面の要求があれば、私たちはElancoの会社秘書Elancoに上記のいずれかの情報を無料で提供します。住所:インディアナ州グリーンフィールド46140、革新路2500号。株主サービスに関する情報も私たちのサイトで見つけることができます。

我々のサイトに含まれる情報は,本10-Kフォームの一部でもなく,引用的に本フォームに組み込まれているわけでもない.

我々の業務、財務状況、経営結果は、以下に述べるリスクを含むが、以下に述べるリスクを含む様々なリスクの影響を受ける。このようなリスクが実際に発生すれば、私たちの業務、財務状況、経営結果は重大な悪影響を受ける可能性がある

Elancoのビジネスや業界に関連するリスク

動物保健業は競争が激しい。

動物保健業は競争が激しい。私たちの競争相手は独立した動物保健業務、大手製薬会社の動物保健業務、専門動物保健業務、主に模造薬を生産する会社を含む。いくつかの新しく設立された会社も動物保健業界で競争を繰り広げている。私たちの多くの競争相手は私たちの製品がサービスする分野と私たちが製品を開発している分野で研究開発活動を行っていると信じています。私たちはまた世界の薬品メーカーと栄養保健品メーカーからの競争に直面している。このような競争相手はより多くの資金、マーケティング、技術、そして他の資源を得ることができるかもしれない。したがって、彼らは、彼らの製品を開発、製造、マーケティング、および販売するためにより多くの資源を投入し、激しい価格競争に開始または耐え、または買収または他の機会を利用しやすいかもしれない。また、動物保健業界の統合は、既存の競争相手がより高い効率を達成したり、ポートフォリオバンドル機会を改善したりすることにより、彼らの市場シェアと価格決定権を潜在的に増加させる可能性があり、これは、私たちの収入や収益力の低下、競争の激化を招く可能性がある。例えば、私たちの多くの競争相手は主要流通業者と関係があり、彼らの規模のため、魅力的な価格設定割引を提供することができ、これは私たちとこれらの流通業者との関係に負の影響や障害を与える可能性がある。古い市場参加者からの競争に加えて、動物保健薬とワクチン業界の新しい参入者は、私たちの製品を時代遅れにしたり、私たちのビジネスモデルを混乱させたりするために、私たちの市場シェアを大幅に減少させるかもしれない。

競争圧力は、より有利な安全および効果製品のプロファイル、限られた需要増加または大量の追加の競合製品が特定の市場に導入される可能性があり、競争相手の値下げ、競争相手がその規模経済を利用する能力、競争相手が私たちよりも低いコストで動物保健製品を生産または他の方法で調達する能力、および競争相手が私たちよりも多くまたは更新された技術を獲得する能力から来る可能性がある。もし私たちのいかなる競争相手もいかなる重要な競争要素の面でより成功した場合、あるいは私たちは競争力を維持するために私たちのいかなる製品の価格を下げたり、向上させることができなければ、私たちの業務、財務状況、経営業績は重大な悪影響を受ける可能性があります

獣医実践、動物健康技術と動物由来蛋白代替品における破壊的革新と進歩は著者らの製品の市場に負の影響を与える可能性がある。

私たちの製品の市場はしばしば新開発または代替製品の発売および/または市場によって広く受け入れられており、これらの製品は、“緑色”または“全体”保健品、特に育成された抗病性動物、または天然または合成源を代替する肉、乳、卵または魚からの代替品を含む、我々が販売している製品の疾患および条件に対する影響を受ける。例えば、近年、私たちのペット健康療法市場は特に新しい分子と送達配合の革新の影響を受けている。他の人の技術突破は私たちの製品を時代遅れにして、私たちの製品の市場を減少あるいは除去するかもしれません。それと競争する動物保健品と革新或いは破壊性タンパク質代替品の導入或いは受け入れは著者らの業務、財務状況と運営結果に重大な不利な影響を与える可能性がある。

私たちの業務は厳格に規制されている。

世界的な会社として、私たちは私たちの製品の開発、品質保証、製造、輸入、流通、マーケティング、販売に関する法規を含む様々な州、連邦と国際法律法規を遵守しなければならない。また,我々の製造施設は,我々のCMOが運営する製造施設を含め,規制機関の定期検査を受けている。検査は管理要求に違反する可能性のある条件や接近法を報告することができる。私たちは、適用された規制要件を遵守できなかったか、または私たちが依存していた第三者(CMOを含む)が適用された規制要件を遵守できなかった場合、そのような違反の告発や製品または製造業者に以前に未知の問題があることを発見し、検査観察通知、警告状または同様の規制レター、罰金、主張された違反行為が救済されると同時に、私たちの1つまたは複数の施設の生産を一部または全部閉鎖し、現在の製品を市場からリコールまたは一時停止し、民事または刑事起訴、および負の宣伝および製品責任クレームによる売上の低下を招く可能性がある。このような結果のいずれも、私たちの業務、財務状況、そして運営結果に実質的な悪影響を及ぼす可能性がある。

また、これらの製品を販売する各司法管区で必要な規制承認を得ない限り、新製品を販売することはできません。製品が発売された後も、私たちは再検討され、承認を失う可能性がある。例えば、FDA承認に対する訴訟では、未解決のクレームがあるExperior™, これは2021年に発売された8つの新製品の一つです. 私たちは承認、承認過程の遅延、または私たちがどの管轄区域でも承認を維持できなかった場合、承認または再承認が得られるまで、その管轄区で製品を販売することを阻止するかもしれない。

EUでは、獣薬製品条例は獣薬の許可と使用に関する規則を更新し、2022年1月28日から施行される。最新の規制で抗生物質の使用を制限し,輸入規制を引き締め,より厳しい薬物警戒基準を実施する。この規定は依然として会員国レベルで施行されなければならないので、個別会員国は追加的な要求を採用する可能性があり、これはEUでの私たちの業務にコンプライアンス要求を増加させ、コストを発生させるだろう。

農場動物に対する抗生物質と生産性製品の規制制限と禁止、及び絶えず変化する市場需要は、引き続き私たちのある農場動物製品の需要に負の影響を与える可能性がある。

過去数年間、我々の経営業績は法規や変化する市場需要の影響を受けており、引き続き影響を受ける可能性がある。いくつかの市場では、米国を含め、私たちのいくつかの農場動物製品の販売は、抗生物質を使用しないことや動物生産量を増加させることを目的とした他の製品生産のタンパク質および乳製品への消費者の関心の上昇に負の影響を受ける。

動物の健康に使用される抗生物質は2種類がある:共用類或いは医学的に重要な抗生物質は、ヒトと動物に発生する病原体による伝染病の治療に用いられる;動物専用抗生物質は、動物にしか発生しない病原体による伝染病の治療に用いられる。詳細は“項目1.業務-製品-抗生物質”を参照されたい。農場動物生産における抗生物質の使用はヒト病原体の抗生物質に対する耐性を増加させる可能性が懸念されたため、規制を強化し、市場需要を変化させた。2013年12月、FDAは最終指導意見を発表し、米国で自発的に動物飼料や水に共通系抗生物質を3年以内に段階的に淘汰して農場動物生産を促進するプログラムを確立した。このガイドラインは、獣医の監視の下で、治療、制御、場合によっては疾患の予防に使用するために、食品類動物において共有クラスの抗生物質を使用し続けることを可能にする。FDAは,この行動をとったのは,共有クラス抗生物質の保存によるヒト感染治療の治療効果を支援するためであると述べている。2017年1月1日より,FDAの指導と獣医飼料指令と呼ばれる関連規則に基づき,食用動物の水や飼料に共有系抗生物質を使用するには免許を有する獣医の書面許可が必要となる。FDAは2021年6月に最終ガイドラインを発表し、医薬品スポンサーが他のすべての剤形の共有系抗生物質の承認発売状態を同様に修正するプログラムを確立し、獣医の監督下でのみ使用を許可し、必要に応じて特定の疾患の治療、制御または予防にのみ使用する。私たちが現在販売している唯一の影響を受けている製品はテロン™ 200そしてテロン™ 50それは、非処方薬状態から処方状態に移行する。さらに、私たちはフランスやベトナムなど、私たちの製品を販売または販売することを計画しており、抗生物質の使用の制限や禁止を通過している。他の国は、投与経路にかかわらず、特定の食用動物における特定の抗生物質の使用を制限または禁止している(飼料中または注射中)。

2015年から2022年まで、私たちの共有系抗生物質からの収入は1%の複合年間成長率(CAGR)で低下し、為替レートの影響は含まれていない。これは主に獣医飼料指示、および市場需要の変化と抗生物質の分級管理の方法を含む多くの市場法規の変化によって推進され、ラベル上の成長促進を廃止し、米国および他の市場の獣医監督を要求することを含む。世界的には、2022年の間、2021年と比較して、共有系抗生物質からの収入は約11%低下し、為替レートの影響を含まず、総収入の8%(米国からの販売3%、国際販売の5%)を占め、2015年の16%を下回った。2015年と比較して、私たちの2020年のバイエル動物健康会社の買収の影響を受け、この取引は私たちの製品の組み合わせにいくつかの共有カテゴリの抗生物質を増加させるとともに、私たちの全体の年収を著しく増加させた。

2015年から2022年まで、為替レートの影響を除いて、動物に限られた抗生物質収入の年複合成長率は横ばいだった。2022年、2021年と比較して、動物専用抗生物質からの収入は約2%増加し、為替レートの影響を含まず、総収入の15%(米国売上高6%、国際売上高9%)を占め、2015年の23%を下回った。2022年、私たちは動物に使用される抗生物質収入の13%のみをイオン担体の販売に限定した。イオン担体は動物のみに使用される抗菌剤であり、動物の使用名称、作用方式と活性範囲に限られているため、それらの使用はこれまで多くの国際市場の法規或いは絶えず変化する市場需要の影響を受けていない

農場動物の抗生物質使用に関する法規や市場選好の変化は,我々の業務,財務状況,運営結果に実質的な悪影響を及ぼす可能性がある。我々の製品を使用した動物からの食品を食べることが人間の健康にリスクとなると公衆がますます考えるようになれば,これらの食品の生産はさらに低下し,さらに我々の製品への需要もさらに低下する可能性がある。さらに、抗生物質耐性の懸念は、追加的な制限または禁止、拡大された規制、または農場動物の抗生物質使用の公衆圧力のさらなる減少、抗生物質を含まないタンパク質への需要の増加、またはイオン担体の受け入れまたは規制処理の市場の変化をもたらす可能性があり、これらのいずれも、私たちの業務、財務状態、および運営結果に実質的な悪影響を及ぼす可能性がある。

また、私たちの収入は中国や他の市場との貿易の動的な変化の影響を受けており、これらの市場はレクドーパミンを含む製品のような農場動物での生産性製品の使用を制限している。これは多くのアメリカの食品生産者たちがこのような市場に入るためにレクドーパミンを使用しなくなることを招く。私たちの農畜産物はOptaFlexx™そしてペリーイン™レクドーパミンが含まれていますより多くの生産者がこれらの市場に参入することを決定した場合、あるいはより多くの市場がレクドーパミンや他の生産性製品の使用を制限した場合、私たちの業務、財務状況、経営業績は重大な悪影響を受ける可能性がある。

農場動物の飼育、加工あるいは消費に対する規制を増やしたり、政府の財政支援を減らしたりすることで、私たちの農場の動物製品への需要が減少する可能性がある。

農場動物産業の会社は広く、ますます厳しく規制されている。さらに“プロジェクト1.業務--規制”について検討した。もし農場の動物生産者が新しい法規や既存の法規の変化の不利な影響を受けたら、彼らは牛の群れや羊の規模や利益の低下を減らすかもしれないので、彼らは私たちの製品の使用を減らすかもしれません。これは私たちの業務、財務状況、運営結果に重大な悪影響を及ぼすかもしれません。また、多くの農場動物生産者は政府補助金から利益を得ており、このような補助金を減少または廃止すれば、これらの会社の利益は低下する可能性があり、結果として私たちの農場動物製品に対する彼らの使用を減少させる可能性がある。農場動物製品の使用を含む農場動物部門に対するより厳しい規制は、私たちの業務、財務状況、運営結果に実質的な悪影響を及ぼす可能性がある。

私たちの経営結果は私たちのトップ製品の成功にかかっている。

もし私たちの任意のトップ製品が問題に遭遇した場合、例えば、破壊的革新、またはより効果的な競争製品、負の宣伝、獣医または顧客選好の変化、特許保護の喪失、重大な製品責任訴訟、新しいまたは予期しない副作用、製造中断および/または規制手続きを発売すれば、私たちの収入は負の影響、さらには重大な影響を受ける可能性がある。私たちのトップ5の製品はセレストー, 腫胃菌, 提唱者, 優位性そして、そしてマクシバン2022年は私たちの約24%の収入に貢献した。これらのトップ製品には何の問題もあります特にセレストーそして腫胃菌それぞれ2022年の収入の約8%と6%に貢献しており、これは私たちの業務、財務状況、運営結果に実質的な悪影響を及ぼす可能性がある。

模造薬は私たちの製品よりもっと費用効果があると思われるかもしれない。

私たちは他社から生産された製品の競争に直面しています。私たちの製品の模造薬代替品を含めて。私たちは特許と規制データ独占期間に依存して私たちのいくつかの製品に独占営業権を提供する。個別製品の特許は、特許出願日(場合によっては特許付与日)と、特許を取得した司法管轄区域内の特許の法的期限とに基づいて、異なる時間に満了する。我々の特許提供の保護範囲は,司法管轄区によって異なり,我々の特許要求対象の範囲,特許の期限,及び司法管轄区域に適用される法的救済措置の獲得性及び実行状況の制限を受ける。私たちの最高の製品は優位な家族, 腫胃菌, マクシバン, ダンガルドそしてタイランプレミックス特許保護はありません。他の製品は特許によって保護され、これらの特許は今後数年で満了するだろう。ブランド製品の特許満了に伴い、競争相手は模倣薬や他の代替品を導入し始める可能性があるため、私たちは私たちの多くの製品からの低価格代替品の競争に直面する可能性がある。例えば、2019年第3四半期に、ある老舗動物保健会社は、米国が牛とヤギのいくつかの適応のための非特許モリシンを承認した。アメリカからの収入腫胃菌2015年から2022年にかけて,我々のモネンシン製品の年複合成長率は3%低下し,一部の原因は競争であり,後発薬競争により低下し続ける可能性がある。私たちは将来的に似たような競争に直面するかもしれないが、競争するのは排他性から利益を得ていない既存製品、または未来の材料特許が満期になった既存製品だ。詳細は“プロジェクト1.ビジネス--知的財産権”を参照

特許権が満期になる前に製品を発売するには,後発薬の競争相手が厳しくなっており,魅力的な定価により,後発薬製品の売上がある地域の動物保健総売上高に占める割合が大きくなってきている。今まで動物保健業の後発薬競争の影響は通常人類の健康の影響を反映していないが、業界の動態の変化、例えばルートの拡大、合併、ペット保険の獲得性と使用量の増加及び老舗動物保健業者の模造薬競争の潜在力により、未来の製品定価と後発薬競争の影響は更に人類の健康に近い可能性がある。動物保健顧客が新しいまたは既存の模倣薬の使用を増加させる場合、私たちの業務、財務状況、および運営結果は実質的な悪影響を受ける可能性がある。

私たちの顧客と流通業者を統合することは私たちの製品の価格設定に否定的な影響を及ぼすかもしれない。

第三者流通業者、獣医、そして農場動物生産者たちは私たちの主な顧客だ。近年,獣医が大型診療所や病院に集中する傾向にある。しかも、農場動物生産者、特に豚と家禽生産者、そして私たちの流通業者は最近彼らの産業の統合を見た。また,より大きな越境企業顧客の拡大や,購入グループ(メーカーから割引を受けた獣医実践協同組合)の統合増加が見られた.地域によって統合速度と市場構造が大きく異なる。これらの統合傾向が続けば、私たちの顧客は彼らの購買力を利用して有利な価格を獲得することで、彼らの収益性を向上させようとするかもしれない。これによる価格低下は、我々の業務、財務状況、運営結果に実質的な悪影響を及ぼす可能性がある。

農場動物が携帯する伝染病の爆発は私たちの農場の動物製品の需要、販売と生産にマイナス影響を与える可能性がある。

伝染病の全面的な爆発や農場動物が携帯する疾病の爆発は、私たちの農場動物製品の販売に重大な悪影響を与える可能性があり、これは農場動物の広範な死亡或いは予防的廃棄、及び動物蛋白の消費と需要の減少を招く可能性がある。さらに、より厳しい輸出制限や輸入禁止により、農場動物が携帯する疾患の爆発は、特定の動物由来食品の地域や世界的な販売を減少させたり、そのような製品の輸出を減少させたりする可能性があり、これは家畜群や家畜群の規模の減少により、私たちの農場動物製品に対する需要を減少させる可能性がある

近年、各種の疾病の爆発は、アフリカ豚コレラ、鳥インフルエンザ、口蹄疫、牛海綿状脳症(狂牛病とも呼ばれる)と豚流行性下痢ウイルス(PEDVとも呼ばれる)の爆発を含み、著者らの動物保健品の販売に負の影響を与えた。より多くのこのようなまたは新しい疾患症例は、動物タンパク質の追加的な制限をもたらす可能性があり、羊の群れまたは羊の規模を減少させるか、または動物タンパク質の需要を減少させる可能性があり、いずれも、私たちの業務、財務状態、および運営結果に実質的な悪影響を及ぼす可能性がある。また、私たちの主要な生産基地の近くで高い伝染性疾患が発生した場合、私たちはこれらの生産基地で私たちの製品を生産することを直ちに停止したり、他の場所で原材料や製品を購入させる際に巨額の費用を発生させる必要があるかもしれません。

私たちは人類疾病の爆発、流行病、大流行、あるいは他の広範な公衆衛生懸念の影響に関連する需要、供給と業務挑戦に直面する可能性がある

私たちの業務は、新冠肺炎の大流行及びその変種、並びに関連する旅行制限及び政府命令のような人類疾患の爆発、流行病、流行病又はその他の広範な公衆衛生問題の負の影響を受け続ける可能性がある。これらの影響は限定されるものではない

•病気、検疫、旅行制限、および/または経済的困難のために一時的に私たちの製品を購入できないこと、獣医の受診が減少したこと、農場動物加工工場が閉鎖されたこと、より低い価格の製品と交換することによって需要の移転を招くこと、または買いだめ活動を含む、私たちの1つまたは複数の製品に対する需要の減少または需要の大幅な変動

•労働力制限や重要な原材料、輸送コストの増加、あるいは他の製造と流通中断による製造とサプライチェーンの中断により、顧客の需要を満たし、コスト目標を実現することができない

•私たちが依存している第三者は、私たちのサプライヤー、契約製造業者、流通業者、請負業者、および他の外部ビジネスパートナーを含み、その義務を履行できなかった。これは、彼ら自身の財務的または運営的挑戦による可能性がある

•世界金融市場に進出する能力は限られており、これは私たちの短期的かつ長期的な流動性に悪影響を及ぼす可能性がある

•我々の製品を製造、販売または流通する市場の政治環境は、封鎖、輸出入制限、または他の政府命令を含み、これらの命令は、運営および製造施設を制限または閉鎖し、必要な業務機能を実行する旅行を制限するか、または他の方法で私たちまたは私たちの第三者パートナー、サプライヤー、または顧客が私たちの製品を生産、流通、販売するために必要な操作を含む十分な人員を配備することを阻止することを含む。

これらの影響を管理し制限するために努力しているにもかかわらず、それらは最終的には、このような疫病の持続時間と重症度、その伝播を抑制し、その影響を軽減するための第三者行動を含む、私たちがコントロールできない要素に依存する。新冠肺炎にとって,変異の出現は我々の運営する各地域で継続して発生し,政府と消費者の異なる反応を招き,我々の業績や運営がさらに変動する可能性がある。

私たちの研究開発、買収、許可努力は新製品を生み出したり、既存製品の使用を拡大することができないかもしれません。

私たちの将来の成功は、私たちが合弁企業によって開発できる新製品と、バイエル動物の健康とKindredBioの買収を含む、私たちの既存の製品の組み合わせと私たちが開発している新製品にかかっています。我々は研究開発に多くの精力,資金,その他の資源を投入しており,主に我々自身の専用資源を介しているが,第三者との協力を通じても行われている.

私たちは、私たちが開発している任意の製品がいつ承認または発売されるかどうかを正確に決定できないかもしれないし、あるいは私たちは開発、許可、または他の方法で候補製品または製品を得ることができないかもしれない。また、どの製品が発売されると、商業的に成功するかどうか、あるいは私たちの予想に合った収入が得られるかどうかを予測することはできません。動物保健業は地域と地方の傾向と法規の制約を受けているため、ある市場で成功した製品は他の市場に入る時に類似した成功を得られない可能性がある。また、私たちの研究開発の時間とコストが増加する可能性があり、私たちの研究開発は予測が難しくなるかもしれません。他の以外にも、私たちの業界に適用される法規は、研究、開発、登録製品をより時間と/またはコストを高くする可能性があるからです。もし私たちが新製品を開発したり、既存製品の用途を拡大することができなければ、私たちの業務、財務状況、経営業績は重大な悪影響を受ける可能性があります

著者らの開発戦略の一部として、著者らはよく臨床研究機関を招いて候補薬物の臨床前テストと臨床試験を行う。臨床試験とプログラムは本質的に不確定であり、これらの試験或いはプログラムが適時或いは費用効果のある方法で導入或いは完成されるか、或いは商業的に実行可能な製品或いは適応を産生することを保証することはできない。もしこれができなければ、私たちの見通しに実質的な悪影響を及ぼすかもしれない。さらに、現在または将来の臨床試験または手順からの不利または不一致の臨床データ

私たち、私たちの競争相手や第三者によって行われたり、これらの臨床データに対する見方は、私たちが必要な承認を得る能力や市場が私たちの将来の見通しの見方に悪影響を及ぼすかもしれません。

誤用やラベルの外で私たちの製品を使用することは私たちの名声を損なうかもしれないし、経済的または他の損失を招くかもしれない。

私たちの製品は特定の状況で特定の種の特定の疾患と条件を治療するために承認された。獣医、農場動物生産者、ペットの飼い主、または他の人がラベルの外で私たちの製品を使用しようとしている場合、未承認種(人間を含む)で私たちの製品を使用しようとすると、製品責任クレームのリスクが増加する可能性がある。また、当社製品を承認されていない適応に使用することは無効である可能性があり、これは私たちの名声を損なう可能性があり、訴訟リスクを増加させる可能性があります。もし私たちが政府や規制機関によって、私たちの任意の製品の非ラベル用途の普及に参加していると認定された場合、この機関は私たちの訓練や宣伝材料ややり方の修正を要求することができ、私たちは巨額の罰金と処罰を受ける可能性があり、これらの制裁を実施することは、業界における私たちの名声や地位にも影響を与える可能性がある。これらの事件のいずれも、私たちの業務、財務状況、および運営結果に実質的な悪影響を及ぼす可能性がある。

第三者の実際または主張された知的財産権は私たちの業務に否定的な影響を及ぼすかもしれない。

第三者は、そのような第三者の特許、商標、商業外観、著作権、商業秘密、ドメイン名、または他の知的財産権の侵害を告発するか、または他の方法でクレームを提起することができるかもしれない、または私たちの流通業者を起訴することができる。もし私たちの流通業者、ライセンシー、あるいは私たちがこのような訴訟で勝訴できなければ、私たちは要求されるかもしれない

•賠償金を支払う人

•商業的に合理的な条項で取得できないか、または全く得られない可能性がある影響を受けた製品を製造または販売し続けるためのライセンスを取得する

•影響を受けた製品をリコールすること、および/または将来的に販売を停止することを含む可能性のある任意の商業活動を含む、影響を受けた製品に関連する活動を停止する。

私たちが知的財産権クレームを弁護することに成功しても、知的財産権クレームを弁護するコストは巨大である可能性があり、私たちの業務、財務状況、運営結果に重大な悪影響を及ぼす可能性がある。また、有効な既存の第三者特許を侵害していないと考えても、このような特許を許可することを選択することが可能であり、関連するコストと義務につながる。流通業者、許可者、または他の第三者の義務の賠償に関する費用も発生する可能性があります。

動物保健薬品とワクチン企業の知的財産権状況はしばしば複雑な法律と事実問題に関連し、すでに発行された特許は私たちが特許技術或いは開発、製造或いは商業化特許製品を実践する権利があることを保証しない。例えば、私たちは通常、従業員や第三者と独自の情報協定を締結し、知的財産権を譲渡していますが、いくつかの国や管轄区域の現地法律によると、これらの協定は遵守されていない場合や、知的財産権を効果的に譲渡できない可能性があります。競争相手や他の第三者が、私たちの特定の製品を製造、開発、またはマーケティングすることを阻止する可能性のある知的財産権を得ることができないかどうかは、私たちがこのような知的財産権が有効かつ実行可能であると信じているかどうかにかかわらず、あるいは私たちがより成功した商業製品を開発できると信じているかどうかにかかわらず、私たちの業務、財務状況、および運営結果に大きな悪影響を及ぼす可能性がある。

もし私たちの知的財産権が挑戦されたり回避されたりすれば、競争相手は私たちの研究開発努力を利用したり、私たちのブランドの価値を損なうかもしれない。