npo-20221231誤り2022会計年度00011648631Http://Fasb.org/us-GAAP/2022#その他の非運用収入支出Http://Fasb.org/us-GAAP/2022#その他の非運用収入支出Http://Fasb.org/us-GAAP/2022#その他の非運用収入支出Http://Fasb.org/us-GAAP/2022#その他の非運用収入支出Http://Fasb.org/us-GAAP/2022#OtherAssetsNonCurrentHttp://Fasb.org/us-GAAP/2022#OtherAssetsNonCurrentHttp://Fasb.org/us-GAAP/2022#AcruedLiabilitiesCurrentHttp://Fasb.org/us-GAAP/2022#AcruedLiabilitiesCurrentHttp://Fasb.org/us-GAAP/2022#その他の負債は現在ではありませんHttp://Fasb.org/us-GAAP/2022#その他の負債は現在ではありませんHttp://Fasb.org/us-GAAP/2022#OtherAssetsNonCurrent00011648632022-01-012022-12-3100011648632022-06-30ISO 4217:ドル00011648632023-02-22Xbrli:共有00011648632021-01-012021-12-3100011648632020-01-012020-12-31ISO 4217:ドルXbrli:共有00011648632021-12-3100011648632020-12-3100011648632019-12-3100011648632022-12-310001164863アメリカ-アメリカ公認会計基準:普通株式メンバー2019-12-310001164863US-GAAP:AdditionalPaidInCapitalMembers2019-12-310001164863アメリカ-公認会計基準:前払いメンバーを保留2019-12-310001164863アメリカ公認会計原則:他の総合収入メンバーを累計2019-12-310001164863米国-公認会計基準:財務省株式公開金メンバー2019-12-310001164863SRT:累計調整有効期限調整メンバアメリカ-公認会計基準:前払いメンバーを保留2019-12-310001164863SRT:累計調整有効期限調整メンバ2019-12-310001164863アメリカ-公認会計基準:前払いメンバーを保留2020-01-012020-12-310001164863アメリカ公認会計原則:他の総合収入メンバーを累計2020-01-012020-12-310001164863アメリカ-アメリカ公認会計基準:普通株式メンバー2020-01-012020-12-310001164863US-GAAP:AdditionalPaidInCapitalMembers2020-01-012020-12-310001164863アメリカ-アメリカ公認会計基準:普通株式メンバー2020-12-310001164863US-GAAP:AdditionalPaidInCapitalMembers2020-12-310001164863アメリカ-公認会計基準:前払いメンバーを保留2020-12-310001164863アメリカ公認会計原則:他の総合収入メンバーを累計2020-12-310001164863米国-公認会計基準:財務省株式公開金メンバー2020-12-310001164863アメリカ-公認会計基準:前払いメンバーを保留2021-01-012021-12-310001164863アメリカ公認会計原則:他の総合収入メンバーを累計2021-01-012021-12-310001164863アメリカ-アメリカ公認会計基準:普通株式メンバー2021-01-012021-12-310001164863US-GAAP:AdditionalPaidInCapitalMembers2021-01-012021-12-310001164863アメリカ-アメリカ公認会計基準:普通株式メンバー2021-12-310001164863US-GAAP:AdditionalPaidInCapitalMembers2021-12-310001164863アメリカ-公認会計基準:前払いメンバーを保留2021-12-310001164863アメリカ公認会計原則:他の総合収入メンバーを累計2021-12-310001164863米国-公認会計基準:財務省株式公開金メンバー2021-12-310001164863アメリカ-公認会計基準:前払いメンバーを保留2022-01-012022-12-310001164863アメリカ公認会計原則:他の総合収入メンバーを累計2022-01-012022-12-310001164863アメリカ-アメリカ公認会計基準:普通株式メンバー2022-01-012022-12-310001164863US-GAAP:AdditionalPaidInCapitalMembers2022-01-012022-12-310001164863アメリカ-アメリカ公認会計基準:普通株式メンバー2022-12-310001164863US-GAAP:AdditionalPaidInCapitalMembers2022-12-310001164863アメリカ-公認会計基準:前払いメンバーを保留2022-12-310001164863アメリカ公認会計原則:他の総合収入メンバーを累計2022-12-310001164863米国-公認会計基準:財務省株式公開金メンバー2022-12-310001164863SRT:累計調整有効期限調整メンバ2020-01-010001164863SRT:ProFormaMemberSRT:累計調整有効期限調整メンバ2022-01-012022-12-310001164863SRT:ProFormaMemberSRT:累計調整有効期限調整メンバ2022-12-310001164863SRT:シーン先に報告されたメンバ2021-01-012021-12-310001164863SRT:メンバの再調整2021-01-012021-12-310001164863SRT:シーン先に報告されたメンバ2020-01-012020-12-310001164863SRT:メンバの再調整2020-01-012020-12-310001164863SRT:シーン先に報告されたメンバ2021-12-310001164863SRT:メンバの再調整2021-12-310001164863非営利団体:密封技術部門のメンバー2022-12-310001164863非営利団体:高度な表面技術メンバー2022-12-310001164863非営利団体:密封技術部門のメンバー2021-12-310001164863非営利団体:高度な表面技術メンバー2021-12-3100011648632023-01-012022-12-31Xbrli:純0001164863SRT:最小メンバ数アメリカ-公認会計基準:建築改善メンバー2022-01-012022-12-310001164863アメリカ-公認会計基準:建築改善メンバーSRT:最大メンバ数2022-01-012022-12-310001164863SRT:最小メンバ数アメリカ-GAAP:機械とデバイスのメンバー2022-01-012022-12-310001164863アメリカ-GAAP:機械とデバイスのメンバーSRT:最大メンバ数2022-01-012022-12-310001164863非営利団体:AllosaIncMembers2022-06-300001164863非営利団体:AllosaIncMembers2022-10-012022-12-310001164863非営利団体:AllosaIncMembersSRT:最小メンバ数米国-公認会計基準:投入割引率を測るメンバー2021-11-010001164863非営利団体:AllosaIncMembersSRT:最大メンバ数2022-11-010001164863非営利団体:AllosaIncMembers2022-11-010001164863非営利団体:AllosaIncMembersSRT:ProFormaMember2022-11-012022-11-010001164863非営利団体:その他の報告機関のメンバー2022-11-010001164863SRT:ProFormaMember非営利団体:その他の報告機関のメンバー2022-11-010001164863非営利団体:密封技術部門のメンバー2022-11-010001164863SRT:最小メンバ数2022-01-012022-12-310001164863SRT:最大メンバ数2022-01-012022-12-3100011648632020-07-012020-09-30NPO:エラー0001164863アメリカ-公認会計基準:業界名メンバー2020-07-012020-09-300001164863US-GAAP:DisposalGroupDisposedOfBy SaleNotDisContinedOperationsMembersアメリカ公認会計基準:副次的事件メンバー非営利団体:Garlockパイプ技術会社のメンバーUS-GAAP:シーンプランのメンバー2023-01-300001164863US-GAAP:DisposalGroupDisposedOfBy SaleNotDisContinedOperationsMembersアメリカ公認会計基準:副次的事件メンバー非営利団体:Garlockパイプ技術会社のメンバーUS-GAAP:シーンプランのメンバー2023-01-012023-01-300001164863US-GAAP:DisposalGroupDisposedOfBy SaleNotDisContinedOperationsMembers非営利団体:GGBメンバー2022-11-042022-11-040001164863US-GAAP:DisposalGroupDisposedOfBy SaleNotDisContinedOperationsMembers非営利団体:GGBメンバー2022-10-012022-12-310001164863US-GAAP:DisposalGroupDisposedOfBy SaleNotDisContinedOperationsMembers2022-10-012022-12-310001164863US-GAAP:DisposalGroupDisposedOfBy SaleNotDisContinedOperationsMembers非営利団体:圧縮機製品国際メンバー2021-12-212021-12-210001164863US-GAAP:DisposalGroupDisposedOfBy SaleNotDisContinedOperationsMembers非営利団体:フェルバンクス·モールスのメンバー2020-01-210001164863US-GAAP:DisposalGroupDisposedOfBy SaleNotDisContinedOperationsMembers非営利団体:フェルバンクス·モールスのメンバー2020-01-212020-01-210001164863非営利団体:エンジニアリング材料細分化メンバーUS-GAAP:販売メンバーによる運営中止処分2022-01-012022-12-310001164863非営利団体:エンジニアリング材料細分化メンバーUS-GAAP:販売メンバーによる運営中止処分2021-01-012021-12-310001164863非営利団体:エンジニアリング材料細分化メンバーUS-GAAP:販売メンバーによる運営中止処分2020-01-012020-12-310001164863非営利団体:エンジニアリング材料細分化メンバーUS-GAAP:販売メンバーによる運営中止処分2022-12-310001164863非営利団体:エンジニアリング材料細分化メンバーUS-GAAP:販売メンバーによる運営中止処分2021-12-310001164863非営利団体:エンジニアリング材料細分化メンバーUS-GAAP:シナリオ調整メンバーUS-GAAP:販売メンバーによる運営中止処分2022-01-012022-12-310001164863非営利団体:エンジニアリング材料細分化メンバーUS-GAAP:シナリオ調整メンバーUS-GAAP:販売メンバーによる運営中止処分2021-01-012021-12-310001164863非営利団体:エンジニアリング材料細分化メンバーUS-GAAP:シナリオ調整メンバーUS-GAAP:販売メンバーによる運営中止処分2020-01-012020-12-310001164863非営利団体:NxEdgeMember2021-12-17非営利団体:場所0001164863非営利団体:NxEdgeMember2021-12-172021-12-170001164863非営利団体:AllosaIncMembers2020-10-260001164863非営利団体:AllosaIncMembers2020-10-262020-10-260001164863非営利団体:AllosaIncMembers2020-01-012020-12-310001164863非営利団体:代替メンバーを募集非営利団体:AllosaIncMembers2020-10-250001164863非営利団体:代替メンバーを募集非営利団体:AllosaIncMembers2020-10-260001164863非営利団体:LeanTeqMember国:台湾2019-09-250001164863非営利団体:LeanTeqMember国:アメリカ2019-09-250001164863非営利団体:LeanTeqMember2019-09-252019-09-250001164863非営利団体:LeanTeqMember2019-09-25NPO:分割払い0001164863非営利団体:LeanTeqMember非営利団体:月のメンバー2019-09-252019-09-250001164863非営利団体:LeanTeqMember2022-10-012022-12-310001164863非営利団体:LeanTeqMember2022-12-3100011648632022-10-012022-12-310001164863非営利団体:LeanTeqMemberSRT:シーン予測メンバ2023-12-012023-12-310001164863非営利団体:NxEdgeMember2021-01-012021-12-310001164863US-GAAP:DisposalGroupDisposedOfBy SaleNotDisContinedOperationsMembersNPO:PolymerComponentMember2021-09-022021-09-020001164863US-GAAP:DisposalGroupDisposedOfBy SaleNotDisContinedOperationsMembersNPO:PolymerComponentMember2021-01-012021-12-310001164863US-GAAP:DisposalGroupDisposedOfBy SaleNotDisContinedOperationsMembersNPO:TechneticsGroupUKLimitedメンバー2020-12-312020-12-31ISO 4217:ポンド0001164863US-GAAP:DisposalGroupDisposedOfBy SaleNotDisContinedOperationsMembersNPO:TechneticsGroupUKLimitedメンバー2021-01-012021-03-310001164863非営利団体:AirSpringsMembersUS-GAAP:DisposalGroupDisposedOfBy SaleNotDisContinedOperationsMembers2020-11-202020-11-200001164863非営利団体:AirSpringsMembersUS-GAAP:DisposalGroupDisposedOfBy SaleNotDisContinedOperationsMembers2020-11-200001164863非営利団体:AirSpringsMembersUS-GAAP:DisposalGroupDisposedOfBy SaleNotDisContinedOperationsMembers2020-10-012020-12-310001164863非営利団体:AirSpringsMembersUS-GAAP:DisposalGroupDisposedOfBy SaleNotDisContinedOperationsMembers2021-01-012021-03-310001164863US-GAAP:DisposalGroupDisposedOfBy SaleNotDisContinedOperationsMembersNPO:MotorWheelBrakeDrumandCrewson BrakeMember2020-09-022020-09-020001164863US-GAAP:DisposalGroupDisposedOfBy SaleNotDisContinedOperationsMembersNPO:MotorWheelBrakeDrumandCrewson BrakeMember2020-04-012020-06-300001164863US-GAAP:DisposalGroupDisposedOfBy SaleNotDisContinedOperationsMembersNPO:MotorWheelBrakeDrumandCrewson BrakeMember2020-01-012020-12-310001164863US-GAAP:DisposalGroupDisposedOfBy SaleNotDisContinedOperationsMembers国:アメリカ非営利団体:月航空ディスクブレーキメンバー2020-07-012020-09-300001164863US-GAAP:DisposalGroupDisposedOfBy SaleNotDisContinedOperationsMembers国:CN非営利団体:月航空ディスクブレーキメンバー2020-10-012020-12-310001164863US-GAAP:DisposalGroupDisposedOfBy SaleNotDisContinedOperationsMembers非営利団体:月航空ディスクブレーキメンバー2020-03-312020-03-310001164863US-GAAP:DisposalGroupDisposedOfBy SaleNotDisContinedOperationsMembers非営利団体:月航空ディスクブレーキメンバー2020-01-012020-12-310001164863国:アメリカNPO:従業員サイトと機能メンバー2022-01-012022-12-31非営利団体:ポスト0001164863US-GAAP:DisposalGroupDisposedOfBy SaleNotDisContinedOperationsMembers非営利団体:金属ガスケットのメンバー2020-10-012020-12-310001164863米国-公認会計原則:商標メンバー2020-07-012020-09-300001164863US-GAAP:DisposalGroupDisposedOfBy SaleNotDisContinedOperationsMembers非営利団体:月航空ディスクブレーキメンバー2020-04-012020-06-300001164863米国-GAAP:従業員サービスメンバー2020-01-012020-12-310001164863US-GAAP:DisposalGroupDisposedOfBy SaleNotDisContinedOperationsMembers2020-01-012020-12-310001164863非営利団体:AerisAndBatRFMemberアメリカ-公認会計基準:休業経営は他の販売メンバーを方式で処分する非営利団体:密封技術部門のメンバー2020-01-012020-12-310001164863アメリカ公認会計基準:運営部門メンバー非営利団体:密封技術部門のメンバー2022-01-012022-12-310001164863アメリカ公認会計基準:運営部門メンバー非営利団体:密封技術部門のメンバー2021-01-012021-12-310001164863アメリカ公認会計基準:運営部門メンバー非営利団体:密封技術部門のメンバー2020-01-012020-12-310001164863アメリカ公認会計基準:運営部門メンバー非営利団体:高度表面技術細分化メンバー2022-01-012022-12-310001164863アメリカ公認会計基準:運営部門メンバー非営利団体:高度表面技術細分化メンバー2021-01-012021-12-310001164863アメリカ公認会計基準:運営部門メンバー非営利団体:高度表面技術細分化メンバー2020-01-012020-12-310001164863アメリカ-アメリカ公認会計基準:会社非部門メンバー2022-01-012022-12-310001164863アメリカ-アメリカ公認会計基準:会社非部門メンバー2021-01-012021-12-310001164863アメリカ-アメリカ公認会計基準:会社非部門メンバー2020-01-012020-12-310001164863US-GAAP:DisposalGroupDisposedOfBy SaleNotDisContinedOperationsMembersNPO:VariousBusiness AndProductLineMember2021-01-012021-12-310001164863US-GAAP:DisposalGroupDisposedOfBy SaleNotDisContinedOperationsMembersNPO:VariousBusiness AndProductLineMember2020-01-012020-12-310001164863NPO:VariousBusiness AndProductLineMember2020-01-012020-12-310001164863非営利団体:ギルティムのメンバー2021-12-310001164863非営利団体:外国税収信用運送業者のメンバー2022-12-310001164863アメリカ-公認会計基準:本土メンバー2022-12-310001164863アメリカ-公認会計基準:本土メンバー2021-12-310001164863US-GAAP:改善メンバーの構築と構築2022-12-310001164863US-GAAP:改善メンバーの構築と構築2021-12-310001164863アメリカ-GAAP:機械とデバイスのメンバー2022-12-310001164863アメリカ-GAAP:機械とデバイスのメンバー2021-12-310001164863アメリカ-アメリカ公認会計基準:建設中のメンバー2022-12-310001164863アメリカ-アメリカ公認会計基準:建設中のメンバー2021-12-310001164863非営利団体:密封技術部門のメンバー2020-12-310001164863非営利団体:高度表面技術細分化メンバー2020-12-310001164863非営利団体:密封技術部門のメンバー2021-01-012021-12-310001164863非営利団体:高度表面技術細分化メンバー2021-01-012021-12-310001164863非営利団体:密封技術部門のメンバー2021-12-310001164863非営利団体:高度表面技術細分化メンバー2021-12-310001164863非営利団体:密封技術部門のメンバー2022-01-012022-12-310001164863非営利団体:高度表面技術細分化メンバー2022-01-012022-12-310001164863非営利団体:密封技術部門のメンバー2022-12-310001164863非営利団体:高度表面技術細分化メンバー2022-12-310001164863非営利団体:高度な表面技術メンバー2022-12-310001164863US-GAAP:クライアント関係メンバ2022-12-310001164863US-GAAP:クライアント関係メンバ2021-12-310001164863米国-GAAP:非特許技術メンバー2022-12-310001164863米国-GAAP:非特許技術メンバー2021-12-310001164863米国-公認会計原則:商標メンバー2022-12-310001164863米国-公認会計原則:商標メンバー2021-12-310001164863アメリカ公認会計基準:その他無形資産メンバー2022-12-310001164863アメリカ公認会計基準:その他無形資産メンバー2021-12-310001164863米国-公認会計原則:商標メンバー2022-12-310001164863米国-公認会計原則:商標メンバー2021-12-310001164863アメリカ-GAAP:BuildingMembers2022-12-310001164863非営利団体:車両機器やその他のレンタルメンバー2022-12-310001164863アメリカ-GAAP:不動産のメンバー2022-12-310001164863アメリカ-GAAP:不動産のメンバー2021-12-310001164863非営利団体:車両機器やその他のレンタルメンバー2021-12-310001164863アメリカ-GAAP:高齢者の注意事項メンバー2022-12-310001164863アメリカ-GAAP:高齢者の注意事項メンバー2021-12-310001164863US-GAAP:LineOfCreditMemberアメリカ公認会計基準:RevolvingCreditFacilityMembers2022-12-310001164863US-GAAP:LineOfCreditMemberアメリカ公認会計基準:RevolvingCreditFacilityMembers2021-12-310001164863US-GAAP:LineOfCreditMember非営利団体:TermLoanMembers2022-12-310001164863US-GAAP:LineOfCreditMember非営利団体:TermLoanMembers2021-12-310001164863米国-GAAP:NoteesPayableOtherPayableメンバー2022-12-310001164863米国-GAAP:NoteesPayableOtherPayableメンバー2021-12-310001164863US-GAAP:LineOfCreditMember2021-12-170001164863US-GAAP:LineOfCreditMemberアメリカ公認会計基準:RevolvingCreditFacilityMembers2021-12-172021-12-170001164863US-GAAP:LineOfCreditMemberアメリカ公認会計基準:RevolvingCreditFacilityMembers2021-12-170001164863US-GAAP:LineOfCreditMemberNPO:TermLoanA 1 Members2021-12-170001164863非営利団体:TermLoanA 2メンバーUS-GAAP:LineOfCreditMember2021-12-172021-12-170001164863非営利団体:TermLoanA 2メンバーUS-GAAP:LineOfCreditMember2021-12-170001164863非営利団体:A 364日便利メンバーUS-GAAP:LineOfCreditMember2021-12-170001164863US-GAAP:LineOfCreditMember2021-12-172021-12-170001164863US-GAAP:LineOfCreditMemberUS-GAAP:ロンドン銀行間同業借り換え金利LIBORメンバー非営利団体:TermLoanMembers2022-01-012022-12-310001164863アメリカ公認会計基準:基本比率メンバーUS-GAAP:LineOfCreditMember非営利団体:TermLoanMembers2022-01-012022-12-310001164863非営利団体:A 364日便利メンバーUS-GAAP:LineOfCreditMemberUS-GAAP:ロンドン銀行間同業借り換え金利LIBORメンバー2022-01-012022-12-310001164863非営利団体:A 364日便利メンバーアメリカ公認会計基準:基本比率メンバーUS-GAAP:LineOfCreditMember2022-01-012022-12-310001164863US-GAAP:LineOfCreditMemberUS-GAAP:SecuredOvernightFinancingRateSofrOvernightIndexSwapRateRateメンバー非営利団体:TermLoanMembers2022-11-082022-11-080001164863US-GAAP:LineOfCreditMemberUS-GAAP:SecuredOvernightFinancingRateSofrOvernightIndexSwapRateRateメンバーアメリカ公認会計基準:RevolvingCreditFacilityMembers2022-11-082022-11-080001164863US-GAAP:LineOfCreditMemberNPO:TermLoanA 1 Members2022-01-012022-12-310001164863US-GAAP:LineOfCreditMemberNPO:TermLoanA 1 Members2022-12-310001164863非営利団体:TermLoanA 2メンバーUS-GAAP:LineOfCreditMember2022-01-012022-12-310001164863非営利団体:TermLoanA 2メンバーUS-GAAP:LineOfCreditMember2022-12-310001164863アメリカ-GAAP:高齢者の注意事項メンバー2018-10-170001164863アメリカ-GAAP:高齢者の注意事項メンバー2018-10-310001164863アメリカ-GAAP:高齢者の注意事項メンバーアメリカ-公認会計基準:債務ツール返済期間のメンバー2018-10-172018-10-170001164863アメリカ-GAAP:高齢者の注意事項メンバーアメリカ-公認会計基準:債務ツール返済期間のメンバー2021-10-152021-10-150001164863米国-公認会計基準:通貨スワップメンバー2022-12-31ISO 4217:ユーロ0001164863アメリカ-公認会計基準:外国為替長期メンバー2022-12-310001164863アメリカ-公認会計基準:外国為替長期メンバー2021-12-310001164863米国-公認会計基準:通貨スワップメンバー2018-09-300001164863米国-公認会計基準:通貨スワップメンバー2022-09-152022-09-150001164863米国-公認会計基準:通貨スワップメンバー2022-09-150001164863米国-公認会計基準:通貨スワップメンバー2019-05-310001164863非営利団体:CurrencySwapOneMember2022-12-3100011648632007-01-012007-01-010001164863国:アメリカ2020-01-012020-12-310001164863米国-GAAP:外国計画メンバー2022-12-310001164863アメリカ-公認会計基準:年金計画定義の福祉メンバー2021-12-310001164863アメリカ-公認会計基準:年金計画定義の福祉メンバー2020-12-310001164863アメリカ-GAAP:他の事後福祉計画で定義された福祉メンバー2021-12-310001164863アメリカ-GAAP:他の事後福祉計画で定義された福祉メンバー2020-12-310001164863アメリカ-公認会計基準:年金計画定義の福祉メンバー2022-01-012022-12-310001164863アメリカ-公認会計基準:年金計画定義の福祉メンバー2021-01-012021-12-310001164863アメリカ-GAAP:他の事後福祉計画で定義された福祉メンバー2022-01-012022-12-310001164863アメリカ-GAAP:他の事後福祉計画で定義された福祉メンバー2021-01-012021-12-310001164863アメリカ-公認会計基準:年金計画定義の福祉メンバー2022-12-310001164863アメリカ-GAAP:他の事後福祉計画で定義された福祉メンバー2022-12-310001164863アメリカ-公認会計基準:年金計画定義の福祉メンバー2020-01-012020-12-310001164863アメリカ-GAAP:他の事後福祉計画で定義された福祉メンバー2020-01-012020-12-310001164863米国-GAAP:DefinedBenefitPlanEquitySecuritiesMembers2022-12-310001164863米国-GAAP:DefinedBenefitPlanEquitySecuritiesMembers2021-12-310001164863アメリカ公認会計基準:固定収益基金メンバー2022-12-310001164863アメリカ公認会計基準:固定収益基金メンバー2021-12-310001164863NPO:DefinedBenefitPlanMutualFundsUnitedStatesEquityMember2022-12-310001164863NPO:DefinedBenefitPlanMutualFundsUnitedStatesEquityMember2021-12-310001164863非営利団体:DefinedBenefitPlanMutualFundsInterationalEquityMembers2022-12-310001164863非営利団体:DefinedBenefitPlanMutualFundsInterationalEquityMembers2021-12-310001164863NPO:DefinedBenefitPlanFixedIncome財務とMoneyMarketMembers2022-12-310001164863NPO:DefinedBenefitPlanFixedIncome財務とMoneyMarketMembers2021-12-310001164863US-GAAP:DefinedBenefitPlanCashand CashEquivalentsMembers2022-12-310001164863US-GAAP:DefinedBenefitPlanCashand CashEquivalentsMembers2021-12-310001164863アメリカ公認会計基準:副次的事件メンバー2023-02-012023-02-2800011648632018-10-012018-10-3100011648632018-10-3100011648632022-10-012022-10-3100011648632022-10-310001164863米国-GAAP:累積換算調整メンバー2019-12-310001164863米国-GAAP:累積定義された福祉計画調整メンバー2019-12-310001164863米国-GAAP:累積換算調整メンバー2020-01-012020-12-310001164863米国-GAAP:累積定義された福祉計画調整メンバー2020-01-012020-12-310001164863米国-GAAP:累積換算調整メンバー2020-12-310001164863米国-GAAP:累積定義された福祉計画調整メンバー2020-12-310001164863米国-GAAP:累積換算調整メンバー2021-01-012021-12-310001164863米国-GAAP:累積定義された福祉計画調整メンバー2021-01-012021-12-310001164863米国-GAAP:累積換算調整メンバー2021-12-310001164863米国-GAAP:累積定義された福祉計画調整メンバー2021-12-310001164863米国-GAAP:累積換算調整メンバー2022-01-012022-12-310001164863米国-GAAP:累積定義された福祉計画調整メンバー2022-01-012022-12-310001164863米国-GAAP:累積換算調整メンバー2022-12-310001164863米国-GAAP:累積定義された福祉計画調整メンバー2022-12-310001164863米国-米国公認会計原則:他の総合収入を累積メンバーに再分類するUS-GAAP:累計定義された収益計画調整純額未償却赤字メンバー2022-01-012022-12-310001164863米国-米国公認会計原則:他の総合収入を累積メンバーに再分類するUS-GAAP:累計定義された収益計画調整純額未償却赤字メンバー2021-01-012021-12-310001164863米国-米国公認会計原則:他の総合収入を累積メンバーに再分類するUS-GAAP:累計定義された収益計画調整純額未償却赤字メンバー2020-01-012020-12-310001164863US-GAAP:累計定義されたBenefitPlans調整NetPriorServiceCostCreditMember米国-米国公認会計原則:他の総合収入を累積メンバーに再分類する2022-01-012022-12-310001164863US-GAAP:累計定義されたBenefitPlans調整NetPriorServiceCostCreditMember米国-米国公認会計原則:他の総合収入を累積メンバーに再分類する2021-01-012021-12-310001164863US-GAAP:累計定義されたBenefitPlans調整NetPriorServiceCostCreditMember米国-米国公認会計原則:他の総合収入を累積メンバーに再分類する2020-01-012020-12-310001164863米国-米国公認会計原則:他の総合収入を累積メンバーに再分類するNPO:累計定義された福祉計画現在の属性表を保護者メンバーに調整2022-01-012022-12-310001164863米国-米国公認会計原則:他の総合収入を累積メンバーに再分類するNPO:累計定義された福祉計画現在の属性表を保護者メンバーに調整2021-01-012021-12-310001164863米国-米国公認会計原則:他の総合収入を累積メンバーに再分類するNPO:累計定義された福祉計画現在の属性表を保護者メンバーに調整2020-01-012020-12-310001164863米国-米国公認会計原則:他の総合収入を累積メンバーに再分類するNPO:累計定義のBenefitPlans調整SettlementsAttributable to ParentMember2022-01-012022-12-310001164863米国-米国公認会計原則:他の総合収入を累積メンバーに再分類するNPO:累計定義のBenefitPlans調整SettlementsAttributable to ParentMember2021-01-012021-12-310001164863米国-米国公認会計原則:他の総合収入を累積メンバーに再分類するNPO:累計定義のBenefitPlans調整SettlementsAttributable to ParentMember2020-01-012020-12-310001164863米国-米国公認会計原則:他の総合収入を累積メンバーに再分類する2022-01-012022-12-310001164863米国-米国公認会計原則:他の総合収入を累積メンバーに再分類する2021-01-012021-12-310001164863米国-米国公認会計原則:他の総合収入を累積メンバーに再分類する2020-01-012020-12-310001164863米国-GAAP:制限株式単位RSUメンバー2020-01-312020-01-310001164863米国-GAAP:制限株式単位RSUメンバー2022-12-310001164863米国-GAAP:制限株式単位RSUメンバー2022-01-012022-12-310001164863アメリカ公認会計基準:パフォーマンス共有メンバー2022-01-012022-12-310001164863アメリカ公認会計基準:パフォーマンス共有メンバー2022-02-152022-02-1500011648632022-02-152022-02-150001164863アメリカ公認会計基準:パフォーマンス共有メンバー2021-02-162021-02-1600011648632021-02-162021-02-160001164863アメリカ公認会計基準:パフォーマンス共有メンバー2022-12-310001164863米国-GAAP:制限株式単位RSUメンバー2021-12-310001164863NPO:KeyEmployeesメンバー米国-公認会計基準:従業員株式オプションメンバー2022-01-012022-12-310001164863NPO:KeyEmployeesメンバー米国-公認会計基準:従業員株式オプションメンバー2021-01-012021-12-310001164863NPO:KeyEmployeesメンバー米国-公認会計基準:従業員株式オプションメンバー2020-01-012020-12-310001164863米国-公認会計基準:従業員株式オプションメンバー2022-01-012022-12-310001164863米国-公認会計基準:従業員株式オプションメンバー2022-12-310001164863非営利団体:RangeOneMember2022-01-012022-12-310001164863非営利団体:RangeOneMember2022-12-310001164863非営利団体:RangewoMember2022-01-012022-12-310001164863非営利団体:RangewoMember2022-12-310001164863非営利団体:RangeThreeMembers2022-01-012022-12-310001164863非営利団体:RangeThreeMembers2022-12-310001164863米国-公認会計基準:従業員株式オプションメンバー2022-02-150001164863米国-公認会計基準:従業員株式オプションメンバー2022-02-240001164863米国-公認会計基準:従業員株式オプションメンバー2022-02-152022-02-150001164863米国-公認会計基準:従業員株式オプションメンバー2022-02-242022-02-240001164863米国-公認会計基準:従業員株式オプションメンバー2021-02-250001164863米国-公認会計基準:従業員株式オプションメンバー2021-05-040001164863米国-公認会計基準:従業員株式オプションメンバー2021-05-170001164863米国-公認会計基準:従業員株式オプションメンバー2021-08-050001164863米国-公認会計基準:従業員株式オプションメンバー2021-11-260001164863米国-公認会計基準:従業員株式オプションメンバー2021-02-252021-02-250001164863米国-公認会計基準:従業員株式オプションメンバー2021-05-042021-05-040001164863米国-公認会計基準:従業員株式オプションメンバー2021-05-172021-05-170001164863米国-公認会計基準:従業員株式オプションメンバー2021-08-052021-08-050001164863米国-公認会計基準:従業員株式オプションメンバー2021-11-262021-11-260001164863米国-公認会計基準:従業員株式オプションメンバー2020-02-270001164863米国-公認会計基準:従業員株式オプションメンバー2020-08-270001164863米国-公認会計基準:従業員株式オプションメンバー2020-02-272020-02-270001164863米国-公認会計基準:従業員株式オプションメンバー2020-08-272020-08-270001164863US-GAAP:PhantomShareUnitsPSUsMembersNPO:非従業員役員メンバー2020-01-012020-12-310001164863US-GAAP:PhantomShareUnitsPSUsMembersNPO:非従業員役員メンバー2022-01-012022-12-310001164863US-GAAP:PhantomShareUnitsPSUsMembersNPO:非従業員役員メンバー2021-01-012021-12-310001164863NPO:非従業員役員メンバー2020-01-012020-12-310001164863NPO:非従業員役員メンバー2022-01-012022-12-310001164863NPO:非従業員役員メンバー2021-01-012021-12-31非営利団体:細分化市場0001164863アメリカ公認会計基準:運営部門メンバー2022-01-012022-12-310001164863アメリカ公認会計基準:運営部門メンバー2021-01-012021-12-310001164863アメリカ公認会計基準:運営部門メンバー2020-01-012020-12-310001164863US-GAAP:部門間メンバ削除2022-01-012022-12-310001164863US-GAAP:部門間メンバ削除2021-01-012021-12-310001164863US-GAAP:部門間メンバ削除2020-01-012020-12-310001164863アメリカ-公認会計基準:材料対帳プロジェクトメンバー2022-01-012022-12-310001164863アメリカ-公認会計基準:材料対帳プロジェクトメンバー2021-01-012021-12-310001164863アメリカ-公認会計基準:材料対帳プロジェクトメンバー2020-01-012020-12-310001164863国:アメリカ2022-01-012022-12-310001164863国:アメリカ2021-01-012021-12-310001164863国:アメリカ2020-01-012020-12-310001164863SRT:ヨーロッパメンバ2022-01-012022-12-310001164863SRT:ヨーロッパメンバ2021-01-012021-12-310001164863SRT:ヨーロッパメンバ2020-01-012020-12-310001164863非営利団体:他の外国人メンバー2022-01-012022-12-310001164863非営利団体:他の外国人メンバー2021-01-012021-12-310001164863非営利団体:他の外国人メンバー2020-01-012020-12-310001164863非営利団体:航空宇宙のメンバー非営利団体:密封技術部門のメンバー2022-01-012022-12-310001164863非営利団体:航空宇宙のメンバー非営利団体:高度表面技術細分化メンバー2022-01-012022-12-310001164863非営利団体:航空宇宙のメンバー2022-01-012022-12-310001164863非営利団体:化学·材料加工メンバー非営利団体:密封技術部門のメンバー2022-01-012022-12-310001164863非営利団体:化学·材料加工メンバー非営利団体:高度表面技術細分化メンバー2022-01-012022-12-310001164863非営利団体:化学·材料加工メンバー2022-01-012022-12-310001164863非営利団体:食品と薬品のメンバー非営利団体:密封技術部門のメンバー2022-01-012022-12-310001164863非営利団体:食品と薬品のメンバー非営利団体:高度表面技術細分化メンバー2022-01-012022-12-310001164863非営利団体:食品と薬品のメンバー2022-01-012022-12-310001164863非営利団体:一般業界のメンバー非営利団体:密封技術部門のメンバー2022-01-012022-12-310001164863非営利団体:一般業界のメンバー非営利団体:高度表面技術細分化メンバー2022-01-012022-12-310001164863非営利団体:一般業界のメンバー2022-01-012022-12-310001164863非営利団体:中型大型トラックメンバー非営利団体:密封技術部門のメンバー2022-01-012022-12-310001164863非営利団体:中型大型トラックメンバー非営利団体:高度表面技術細分化メンバー2022-01-012022-12-310001164863非営利団体:中型大型トラックメンバー2022-01-012022-12-310001164863非営利団体:石油と天然ガス市場のメンバー非営利団体:密封技術部門のメンバー2022-01-012022-12-310001164863非営利団体:石油と天然ガス市場のメンバー非営利団体:高度表面技術細分化メンバー2022-01-012022-12-310001164863非営利団体:石油と天然ガス市場のメンバー2022-01-012022-12-310001164863非営利団体:PowerGenerationDomainMember非営利団体:密封技術部門のメンバー2022-01-012022-12-310001164863非営利団体:PowerGenerationDomainMember非営利団体:高度表面技術細分化メンバー2022-01-012022-12-310001164863非営利団体:PowerGenerationDomainMember2022-01-012022-12-310001164863非営利団体:半導体メンバー非営利団体:密封技術部門のメンバー2022-01-012022-12-310001164863非営利団体:半導体メンバー非営利団体:高度表面技術細分化メンバー2022-01-012022-12-310001164863非営利団体:半導体メンバー2022-01-012022-12-310001164863非営利団体:他の製品やサービスのメンバー非営利団体:密封技術部門のメンバー2022-01-012022-12-310001164863非営利団体:他の製品やサービスのメンバー非営利団体:高度表面技術細分化メンバー2022-01-012022-12-310001164863非営利団体:他の製品やサービスのメンバー2022-01-012022-12-310001164863非営利団体:航空宇宙のメンバー非営利団体:密封技術部門のメンバー2021-01-012021-12-310001164863非営利団体:航空宇宙のメンバー非営利団体:高度表面技術細分化メンバー2021-01-012021-12-310001164863非営利団体:航空宇宙のメンバー2021-01-012021-12-310001164863非営利団体:化学·材料加工メンバー非営利団体:密封技術部門のメンバー2021-01-012021-12-310001164863非営利団体:化学·材料加工メンバー非営利団体:高度表面技術細分化メンバー2021-01-012021-12-310001164863非営利団体:化学·材料加工メンバー2021-01-012021-12-310001164863非営利団体:食品と薬品のメンバー非営利団体:密封技術部門のメンバー2021-01-012021-12-310001164863非営利団体:食品と薬品のメンバー非営利団体:高度表面技術細分化メンバー2021-01-012021-12-310001164863非営利団体:食品と薬品のメンバー2021-01-012021-12-310001164863非営利団体:一般業界のメンバー非営利団体:密封技術部門のメンバー2021-01-012021-12-310001164863非営利団体:一般業界のメンバー非営利団体:高度表面技術細分化メンバー2021-01-012021-12-310001164863非営利団体:一般業界のメンバー2021-01-012021-12-310001164863非営利団体:中型大型トラックメンバー非営利団体:密封技術部門のメンバー2021-01-012021-12-310001164863非営利団体:中型大型トラックメンバー非営利団体:高度表面技術細分化メンバー2021-01-012021-12-310001164863非営利団体:中型大型トラックメンバー2021-01-012021-12-310001164863非営利団体:石油と天然ガス市場のメンバー非営利団体:密封技術部門のメンバー2021-01-012021-12-310001164863非営利団体:石油と天然ガス市場のメンバー非営利団体:高度表面技術細分化メンバー2021-01-012021-12-310001164863非営利団体:石油と天然ガス市場のメンバー2021-01-012021-12-310001164863非営利団体:PowerGenerationDomainMember非営利団体:密封技術部門のメンバー2021-01-012021-12-310001164863非営利団体:PowerGenerationDomainMember非営利団体:高度表面技術細分化メンバー2021-01-012021-12-310001164863非営利団体:PowerGenerationDomainMember2021-01-012021-12-310001164863非営利団体:半導体メンバー非営利団体:密封技術部門のメンバー2021-01-012021-12-310001164863非営利団体:半導体メンバー非営利団体:高度表面技術細分化メンバー2021-01-012021-12-310001164863非営利団体:半導体メンバー2021-01-012021-12-310001164863非営利団体:他の製品やサービスのメンバー非営利団体:密封技術部門のメンバー2021-01-012021-12-310001164863非営利団体:他の製品やサービスのメンバー非営利団体:高度表面技術細分化メンバー2021-01-012021-12-310001164863非営利団体:他の製品やサービスのメンバー2021-01-012021-12-310001164863非営利団体:航空宇宙のメンバー非営利団体:密封技術部門のメンバー2020-01-012020-12-310001164863非営利団体:航空宇宙のメンバー非営利団体:高度表面技術細分化メンバー2020-01-012020-12-310001164863非営利団体:航空宇宙のメンバー2020-01-012020-12-310001164863非営利団体:化学·材料加工メンバー非営利団体:密封技術部門のメンバー2020-01-012020-12-310001164863非営利団体:化学·材料加工メンバー非営利団体:高度表面技術細分化メンバー2020-01-012020-12-310001164863非営利団体:化学·材料加工メンバー2020-01-012020-12-310001164863非営利団体:食品と薬品のメンバー非営利団体:密封技術部門のメンバー2020-01-012020-12-310001164863非営利団体:食品と薬品のメンバー非営利団体:高度表面技術細分化メンバー2020-01-012020-12-310001164863非営利団体:食品と薬品のメンバー2020-01-012020-12-310001164863非営利団体:一般業界のメンバー非営利団体:密封技術部門のメンバー2020-01-012020-12-310001164863非営利団体:一般業界のメンバー非営利団体:高度表面技術細分化メンバー2020-01-012020-12-310001164863非営利団体:一般業界のメンバー2020-01-012020-12-310001164863非営利団体:中型大型トラックメンバー非営利団体:密封技術部門のメンバー2020-01-012020-12-310001164863非営利団体:中型大型トラックメンバー非営利団体:高度表面技術細分化メンバー2020-01-012020-12-310001164863非営利団体:中型大型トラックメンバー2020-01-012020-12-310001164863非営利団体:石油と天然ガス市場のメンバー非営利団体:密封技術部門のメンバー2020-01-012020-12-310001164863非営利団体:石油と天然ガス市場のメンバー非営利団体:高度表面技術細分化メンバー2020-01-012020-12-310001164863非営利団体:石油と天然ガス市場のメンバー2020-01-012020-12-310001164863非営利団体:PowerGenerationDomainMember非営利団体:密封技術部門のメンバー2020-01-012020-12-310001164863非営利団体:PowerGenerationDomainMember非営利団体:高度表面技術細分化メンバー2020-01-012020-12-310001164863非営利団体:PowerGenerationDomainMember2020-01-012020-12-310001164863非営利団体:半導体メンバー非営利団体:密封技術部門のメンバー2020-01-012020-12-310001164863非営利団体:半導体メンバー非営利団体:高度表面技術細分化メンバー2020-01-012020-12-310001164863非営利団体:半導体メンバー2020-01-012020-12-310001164863非営利団体:他の製品やサービスのメンバー非営利団体:密封技術部門のメンバー2020-01-012020-12-310001164863非営利団体:他の製品やサービスのメンバー非営利団体:高度表面技術細分化メンバー2020-01-012020-12-310001164863非営利団体:他の製品やサービスのメンバー2020-01-012020-12-310001164863非営利団体:密封技術部門のメンバー2020-01-012020-12-310001164863非営利団体:高度表面技術細分化メンバー2020-01-012020-12-310001164863非営利団体:CustomerOneMember2022-01-012022-12-310001164863非営利団体:CustomerOneMember2021-01-012021-12-310001164863非営利団体:CustomerOneMember2020-01-012020-12-310001164863アメリカ公認会計基準:運営部門メンバー非営利団体:密封技術部門のメンバー2022-12-310001164863アメリカ公認会計基準:運営部門メンバー非営利団体:密封技術部門のメンバー2021-12-310001164863アメリカ公認会計基準:運営部門メンバー非営利団体:高度表面技術細分化メンバー2022-12-310001164863アメリカ公認会計基準:運営部門メンバー非営利団体:高度表面技術細分化メンバー2021-12-310001164863アメリカ-アメリカ公認会計基準:会社非部門メンバー2022-12-310001164863アメリカ-アメリカ公認会計基準:会社非部門メンバー2021-12-310001164863US-GAAP:部門休業運営メンバー2022-12-310001164863US-GAAP:部門休業運営メンバー2021-12-310001164863国:アメリカ2022-12-310001164863国:アメリカ2021-12-310001164863国:フランス2022-12-310001164863国:フランス2021-12-310001164863非営利団体:他のヨーロッパのメンバー2022-12-310001164863非営利団体:他のヨーロッパのメンバー2021-12-310001164863非営利団体:他の外国人メンバー2022-12-310001164863非営利団体:他の外国人メンバー2021-12-31非営利団体:ウェブサイト0001164863非営利団体:CrucibleSteel CorporationのメンバーSRT:関連エンティティメンバ2022-12-31Utr:MI0001164863NPO:LowerPsaicRiverStudyAreaMember2022-01-012022-12-310001164863NPO:LowerPsaicRiverStudyAreaMember2015-04-300001164863NPO:LowerPsaicRiverStudyAreaMember2014-04-110001164863SRT:最小メンバ数NPO:LowerPsaicRiverStudyAreaMember2014-04-112014-04-110001164863SRT:最大メンバ数NPO:LowerPsaicRiverStudyAreaMember2016-03-032016-03-030001164863SRT:最小メンバ数NPO:LowerPsaicRiverStudyAreaMember2016-03-032016-03-030001164863NPO:LowerPsaicRiverStudyAreaMember2016-10-310001164863NPO:LowerPsaicRiverStudyAreaMember2016-10-312016-10-310001164863NPO:LowerPsaicRiverStudyAreaMember2018-06-302018-06-30非営利団体:政党0001164863非営利団体:The RiverMemberの最高9マイル2021-04-140001164863非営利団体:The RiverMemberの最高9マイル2021-04-142021-04-140001164863NPO:LowerPsaicRiverStudyAreaLower 8マイルメンバー2022-01-012022-09-300001164863NPO:LowerPsaicRiverStudyAreaLower 8マイルメンバー2022-12-310001164863非営利団体:アリゾナ州UraniumMinesMember2022-12-31非営利団体:私の0001164863非営利団体:アリゾナ州UraniumMinesMember2021-10-180001164863非営利団体:ミシシッピ州水谷のメンバー2022-12-3100011648632022-01-012022-03-3100011648632021-01-012021-03-3100011648632022-04-012022-06-3000011648632021-04-012021-06-3000011648632022-07-012022-09-3000011648632021-07-012021-09-3000011648632021-10-012021-12-310001164863US-GAAP:AllowanceForCreditLossMember2021-12-310001164863US-GAAP:AllowanceForCreditLossMember2022-01-012022-12-310001164863US-GAAP:AllowanceForCreditLossMember2022-12-310001164863US-GAAP:AllowanceForCreditLossMember2020-12-310001164863US-GAAP:AllowanceForCreditLossMember2021-01-012021-12-310001164863US-GAAP:AllowanceForCreditLossMember2019-12-310001164863US-GAAP:AllowanceForCreditLossMember2020-01-012020-12-310001164863米国-GAAP:ValuationAllowanceOfDeferredTaxAssetsMember2021-12-310001164863米国-GAAP:ValuationAllowanceOfDeferredTaxAssetsMember2022-01-012022-12-310001164863米国-GAAP:ValuationAllowanceOfDeferredTaxAssetsMember2022-12-310001164863米国-GAAP:ValuationAllowanceOfDeferredTaxAssetsMember2020-12-310001164863米国-GAAP:ValuationAllowanceOfDeferredTaxAssetsMember2021-01-012021-12-310001164863米国-GAAP:ValuationAllowanceOfDeferredTaxAssetsMember2019-12-310001164863米国-GAAP:ValuationAllowanceOfDeferredTaxAssetsMember2020-01-012020-12-31 アメリカ証券取引委員会

ワシントンD.C.,20549

_____________________________________________________

表10-K

_____________________________________________________

(マーク1)

| | | | | |

| ☒ | ANNUAL 届ける 根拠は 至れり尽くせり S検査する 13 あるいは…。 15(D) のです。 それは.. 証券 取引所 才能を発揮する のです。 1934 |

本財政年度末まで十二月三十一日, 2022

| | | | | |

| ☐ | T移動局 届ける 根拠は 至れり尽くせり セグメント化する 13 あるいは…。 15(D) のです。 それは.. 証券 取引所 才能を発揮する のです。 1934 |

手数料書類番号001-31225

_____________________________________________________

EnPro工業会社

(登録者の正確な名前は,その定款に掲載)

_____________________________________________________

| | | | | | | | |

| ノースカロライナ州 | | 01-0573945 |

| (法団として設立された国又はその他の司法管区) | | (国際税務局雇用主身分証明書番号) |

| カーネギー通り5605番地 | | |

| 500軒の部屋 | | |

| シャーロット | | |

| ノースカロライナ州 | | 28209 |

| (主にオフィスアドレスを実行) | | (郵便番号) |

(704) 731-1500

(登録者の電話番号、市外局番を含む)

同法第12条(B)に基づいて登録された証券:

| | | | | | | | |

| クラスごとのタイトル | 取引コード | 登録された各取引所の名称 |

| 普通株、額面0.01ドル | 非営利団体 | ニューヨーク証券取引所 |

同法第12条(G)により登録された証券:なし

_____________________________________________________

登録者が証券法規則405で定義されている経験豊富な発行者である場合は、再選択マークで示してくださいはい、そうです ý No ¨

登録者がこの法第13節または第15節(D)節に基づいて報告を提出する必要がないかどうかを再選択マークで示す。はい、そうです¨ 違います。 ý

再選択マークは、登録者が(1)過去12ヶ月以内(または登録者がそのような報告の提出を要求されたより短い期間)に、1934年の証券取引法第13条または15(D)節に提出されたすべての報告書を提出したかどうか、および(2)過去90日以内にそのような提出要件に適合しているかどうかを示すはい、そうです ý No ¨

再選択マークは、登録者が過去12ヶ月以内に(または登録者がそのような文書の提出および掲示を要求されたより短い時間内に)S−Tルール405に従って提出されなければならないと規定されている各相互作用データファイルを電子的に提出するかどうかを示すはい、そうです ý No ¨

登録者が大型加速申告会社,加速申告会社,非加速申告会社,小さな報告会社,あるいは新興成長型会社であることを再選択マークで示す。取引法第12 b-2条の規則における“大型加速申告会社”、“加速申告会社”、“小申告会社”、“新興成長型会社”の定義を参照されたい

| | | | | | | | | | | |

| 大型加速ファイルサーバ | ☒ | ファイルマネージャを加速する | ☐ |

| 非加速ファイルサーバ | ☐ | 規模の小さい報告会社 | ☐ |

| | 新興成長型会社 | ☐ |

新興成長型企業であれば、登録者が延長された移行期間を使用しないことを選択したか否かを再選択マークで示し、取引所法第13(A)節に提供された任意の新たまたは改正された財務会計基準を遵守する¨

登録者が報告書を提出したかどうかを再選択マークで示し、その経営陣が“サバンズ-オクスリ法案”(“米国連邦法典”第15編、第7262(B)節)第404(B)条に基づいてその財務報告の内部統制の有効性を評価したことを証明する。この評価は、その監査報告書を作成または発行する公認会計士事務所によって行われる

ý

証券が同法第12条(B)に基づいて登録されている場合は,財務諸表が虚偽であるかどうかをフックで示す

申告書類に記載されている登録者の情報は、以前に発表された財務諸表の誤り訂正を反映している。

☐

これらのエラーのより真ん中に何か再記述が必要かどうかをチェックマークで示します

登録者のいずれの実行幹事が補償期間中に受信した基数補償について

to §240.10D-1(b).

☐

登録者が空殻会社であるか否かをチェックマークで示す(取引法第12 b-2条で定義されている)。はい、そうです☐ No ý

2022年6月30日現在,登録者の非関連会社が保有する登録者が投票権と無投票権を有する普通株の総時価は$である1,692,838,234. AS O2023年2月22日には21,032,069登録者が発行した普通株式には、登録者の子会社が保有する178,810株の普通株式が含まれているため、投票する権利がない。

引用で編入された書類

登録者は,2023年年度株主総会の最終委託書の一部の内容を参考にして第3部に組み込む。

カタログ

| | | | | | | | |

| | ページ |

第1部 |

| | |

| プロジェクト1 | 業務.業務 | 1 |

| 第1 A項 | リスク要因 | 8 |

| プロジェクト1 B | 未解決従業員意見 | 15 |

| プロジェクト2 | 属性 | 16 |

| 第3項 | 法律訴訟 | 16 |

| プロジェクト4 | 炭鉱安全情報開示 | 16 |

| 登録者の行政員 | 16 |

|

第II部 |

| | |

| 第5項 | 登録者普通株,関連株主事項及び発行者が株式証券を購入する市場 | 18 |

| プロジェクト6 | [保留されている] | 19 |

| 第七項 | 経営陣の財務状況と経営成果の検討と分析 | 20 |

| 第七A項 | 市場リスクの定量的·定性的開示について | 42 |

| プロジェクト8 | 財務諸表と補足データ | 43 |

| プロジェクト9 | 会計と財務情報開示の変更と相違 | 43 |

| 第9 A項 | 制御とプログラム | 43 |

| プロジェクト9 B | その他の情報 | 44 |

| プロジェクト9 C | 検査妨害に関する外国司法管区の開示 | 44 |

|

第三部 |

| | |

| 第10項 | 役員·幹部と会社の管理 | 45 |

| プロジェクト11 | 役員報酬 | 45 |

| プロジェクト12 | 特定の実益所有者の担保所有権及び経営陣及び関連株主の事項 | 45 |

| 第13項 | 特定の関係や関連取引、取締役の独立性 | 45 |

| プロジェクト14 | チーフ会計士費用とサービス | 46 |

|

第4部 |

| | |

| プロジェクト15 | 展示品と財務諸表の付表 | 46 |

| プロジェクト16 | 表格10-Kの概要 | 46 |

| 展示品索引 | 47 |

| サイン | 51 |

| 独立公認会計士事務所報告 | 52 |

| 連結業務報告書 | 54 |

| 総合総合収益表 | 55 |

| 統合現金フロー表 | 56 |

| 合併貸借対照表 | 57 |

| 合併株主権益変動表 | 58 |

| 連結財務諸表付記 | 59 |

| 別表二-推定及び合資格勘定 | 98 |

EnPro工業会社

第1部

本報告で使用されるように、用語“私たち”、“EnPro”および“会社”は、EnPro Industries,Inc.およびその子会社(文脈が別に意味がない限り)を意味する。“普通株式”という用語はEnPro Industries,Inc.の普通株を意味し、1株当たり0.01ドルの価値がある

背景

我々は2002年1月11日にノースカロライナ州の法律により設立され,固特立会社(“固特立”)の完全子会社となった。今回の合併は,固特立会社がその工事工業製品部門を固特立社の既存株主に割り当てることを発表した期待である。発送日は2002年5月31日です。

今日、私たちはリードする工業技術会社で、半導体、光電子、工業加工、航空宇宙、食品、生物製薬と生命科学のような様々な成長する端末市場の重要な応用に集中しています。EnProは、エンジニアリングと設計、開発、製造、マーケティングの独自付加価値製品およびソリューションを応用する先駆者であり、これらの製品および解決策は、様々な重要な環境を提供し、または保護することができます。過去数年間、私たちはいくつかの戦略計画を実行して、有利な長期的な追い風を有する市場に独自の工業技術関連製品および解決策を提供するビジネス組み合わせを作成し、これらの製品および解決策は、高い参入ハードル、魅力的な利益率、強力なキャッシュフロー、および永久的な経常/販売後収入を有する。これらの計画は、以下のように“買収”と“処分”で述べられ、半導体、生命科学、その他の技術業界に解決策を提供する能力を強化した。2022年12月31日現在、私たちの継続的な運営は、米国を含む6カ国·地域に13の主要製造·サービス施設(約50,000平方フィート以上)を有している。

2022年、2021年、2020年の地理的地域別継続運営売上高は以下の通りです

| | | | | | | | | | | | | | | | | |

| 2022 | | 2021 | | 2020 |

| | (単位:百万) |

| アメリカです | $ | 687.4 | | | $ | 445.7 | | | $ | 477.7 | |

| ヨーロッパ.ヨーロッパ | 139.7 | | | 132.7 | | | 117.5 | |

| 他にも | 272.1 | | | 262.0 | | | 204.8 | |

| 合計する | $ | 1,099.2 | | | $ | 840.4 | | | $ | 800.0 | |

インターネットサイトがありますwww.enproIndues.comです私たちは、これらの資料を電子的に米国証券取引委員会(“米国証券取引委員会”)に提出または提供した後、合理的で実行可能な範囲で、本年度報告、および我々の他のForm 10-K年次報告、Form 10-Q四半期報告、Form 8-K現在の報告、およびこれらの報告の修正をできるだけ早く無料で提供します。当社のコーポレート·ガバナンス基準及び各取締役会委員会(監査·リスク管理委員会、報酬·人的資源委員会、執行委員会、指名及びコーポレートガバナンス委員会)の規約も、これらの情報の提供を要求する株主がこれらの情報を取得することができる印刷版を我々のサイトで見つけることができる。本年度報告に当社のサイトに含まれているか、またはリンクされている情報は、本年度報告には含まれていません。

買収する

2021年12月17日、我々の直接完全子会社EnPro Holdings,Inc.(“EnPro Holdings”)は、TCFII NxEdge LLC(“NxEdge”)の発行および返済されていない会員権益のすべての買収を完了した。NxEdgeはアイダホ州のボイシに本社を置き、カリフォルニア州とアイダホ州で6つの主要工場を経営している。NxEdgeは半導体業界にサービスする先進的な製造、清掃、コーティング、リフォーム企業である。NxEdge生産とサービスの高度なノード(

2020年10月26日、この目的のために設立されたEnPro子会社(“Allosa買収子会社”)は、カリフォルニア州に本社を置くプライベート持株会社Allosa,Inc.(“Allosa”)のすべての株式証券を買収した。Allosaは工業技術会社であり、工業技術、生命科学、半導体、国防と通信市場の中で最も挑戦的な応用に専門的なフィルタと薄膜コーティングを提供する。アルサの製品は

特許塗装技術は,最先端の設備を採用している。アルサは先進的な表面技術部門の一部だ。

Allosaは主要な端末市場の顧客と協力し、その専門的な技術プラットフォームと独自の技術を通じてカスタマイズされた複雑な精密コーティング解決方案を提供する。Allosaはその多様な顧客群において長期的な顧客関係を持ち,アメリカ,ヨーロッパ,アジアの顧客にサービスを提供している.Allosaは2007年に設立され、カリフォルニア州に2つの支店があり、カリフォルニア州サンローサに本部を置いている。

買収した現金を除いたところ、アルサの現金買い取り価格は2億384億ドルだった。私たちは現金とアルサ幹部の展示期間の株式を使って今回の買収に資金を提供した。取引完了について、吾らはAllosa買収付属会社について展示期間取引に関する有限責任経営協定を締結し、Allosaの3人の株式所有者(同時にAllosaの幹部でもある)は、Allosaが付属会社の約7%の株式を買収し、Allosaの展示期間株式を保有することと引き換えにAllosaの株式を買収する

2019年9月、EnProの子会社LUNAR投資有限責任会社(“LUNAR”)はLeanTeq Co,Ltd.の全株式証券を買収した。その付属会社LeanTeq LLC(総称して“LeanTeq”と呼ぶ)。取引の一部として、LeanTeqの2人の株式所有者(“LeanTeq幹部”)は、展示期間持分の形でLUNARの約10%の株式を買収した被買収エンティティの幹部である。LeanTeqは2011年に設立され、本部は台湾桃園市にあり、台湾には2つの地点、米国(シリコンバレー)には1つの場所がある。LeanTeqは、主に最先端の半導体製造装置で使用される重要な部品およびコンポーネントにリフォーム解決策を提供する。この設備は生産技術の先進的なマイクロチップに使用され、スマートフォン、自動運転車、高速無線接続、人工知能、その他の先端応用に用いられる。LeanTeqは、開発と生産ライフサイクル全体において元の設備製造業者と密接に協力して、記録資格認証過程を実現し、長期的で日常的なアフターサービス収入を実現する。アフター市場リフォームソリューションは従来からLeanTeqの総売上高の約65%を占めている。LeanTeqの解決策には、清掃、塗装、分析テスト、検証および検証、キット組み立て、故障分析、および他の付加価値ソリューションが含まれています。LeanTeqは私たちの高度な表面技術部門の一部だ。EnProは2022年第4四半期にLeanTeq幹部が所有するLUNARの全株式を買収し、LeanTeqの唯一の所有者となった。

性質.性質

2022年第3四半期にGGB事業を売却することで合意し、Garlockパイプライン技術会社(GPT)を売却する予定であることを発表した。これらの業務は,2021年12月21日に剥離した圧縮機製品国際(CPI)とともに,我々のエンジニアリング材料部門(“エンジニアリング材料”)全体を構成している。GGBとGPT業務を2022年第3四半期に販売待ち業務に分類したため、工事材料業務は運営を停止することが確認された。別の説明がない限り、第1部分に規定される額は、持続的な経営にのみ適用される(参照注2非持続的な業務およびこれらの業務の関連処分に関する情報を理解するために、本表のグリッド10-Kの総合財務諸表を参照してください)。

GGBの売却は2022年11月4日に完了し、テムケン社に売却され、総収益は3.05億ドルで、期日買収価格調整が待たれる。2022年第4四半期に確認されたGGB売却の税引前収益は1兆891億ドル。

GGBの売却には、上述した生産停止事業の一部に属さない当社の密封技術部門の子会社が含まれています。この子会社の経営結果は報告されたすべての期間の継続経営に含まれている。今回の売却の結果として、2022年第4四半期の総合運営報告書に40万ドルの他費用損失を記録しました。

2023年1月に、私たちは約3100万ドルでGPT事業の販売を完了し、約1400万ドルの税引前収益を生み出し、2023年第1四半期に記録される。販売費用を差し引いた現金収益純額は約2800万ドル。

2021年10月12日、吾らは株式及び資産購入協定(“購入協定”)を締結し、我々の工事材料部門の圧縮機製品国際業務(“CPI業務”)に組み込まれた特定の株式及び資産の売却を規定した。この取引は2021年12月21日に完了し、2021年第4四半期に1兆176億ドルの税引前収益を記録した

2021年9月2日、我々は、我々の密封技術部門に組み込まれたテキサス州ヒューストンに主に位置するポリマーコンポーネント事業部門のいくつかの資産および負債を売却した。売却の結果、総合経営報告書に1950万ドルの他の収入(費用)の税引き前収益を記録した

2020年12月31日、Technetics Group UK Limited(“Technetics Group UK”)の株式を象徴的な現金買収価格で売却し、同社は主に航空宇宙業界に使用されている弾性部品メーカーであり、我々のシール技術部門に組み込まれている。買い手との合意の一部として,発生した付加価値税債務の満期増値税(“増値税”)および50,000 GBの運営資金を支払うための148,000 GBの現金を買手に交付した.私たちは約976,000 GB(130万ドル)を売却した際に損失が発生した。

2020年11月20日、大型トラック事業のAir Springs部分を2,310万ドルの現金で売却し、推定された運営資金調整と費用、公平価値640万ドル(額面750万ドル)の長期元票を差し引く。買い手との合意の一部として,事業の米国売掛金を保持しており,成約時に大きな運営資金調整が生じている。米国の売掛金留保額は約860万ドルで、2020年12月31日現在、約200万ドルが返済されていない。2020年第4四半期、私たちはこの業務を売却する際に10万ドルの非現金損失を記録し、この業務は私たちの密封技術部門に計上された。すべての残りの未結プロジェクトを解決した後、私たちは2021年第1四半期に210万ドルの損失を追加記録した。

2020年8月、我々の自動車車輪ブレーキドラムとCROWSONブレーキ調整器ブランドが2020年第2四半期に撤退することを発表した後、買い手を決定し、これら2つの業務に関連する資産を売却する最終合意に達した。2020年9月2日、私たちは取引費を含まずに890万ドルでこの取引を完了した。この取引は我々の総合業務表の他の営業外支出の業務売却損失310万ドルを招き、その中には300万ドルの資産売却非現金損失と10万ドルの他の支出損失が含まれている。ブランドの買い手を見つける前に、資産が減値されたことを決定し、私たちの総合経営報告書に740万ドルの再編と減価費用を記録した。我々のモータホイールブレーキドラムとCROWSONブレーキレギュレータブランドは2020年に撤退した総損失は1,050万ドルであり,この2つのブランドは我々のシール技術部門に計上されている

2020年第2四半期に、米国と上海にある月空気ディスクブレーキ事業、中国を売却することで合意した。この事業の米国資産売却は2020年第3四半期に完了し、価格は30万ドルで、私たちの総合運営報告書が記録した営業外収益は20万ドルだった。上海にあるLUNAR製造施設を売却した後、中国は2020年第4四半期に90万ドルで取引を完了し、収益や損失は何もなかった。売却業務が完了する前に、吾らは減価すべき資産を確定して210万ドルの減価費用を計上し、そのうち160万ドルは長期資産の減価に関連し、50万ドルは在庫減値に関係している。長期資産の減値を他の営業費用に計上し、在庫減値を総合経営報告書の販売コストに計上する。LUNARエアディスクブレーキ事業からの撤退に関する総純損失は190万ドルであり、この事業は我々の密封技術部門に計上されている

2019年12月12日、我々のいくつかの付属会社は、Arcline FM Holdings,LLC(Arcline FM Holdings,LP)(Arcline FM Holdings,LPの連属会社)と会員権益購入協定を締結し、これにより、吾らは間接付属会社Fairbank Morse,LLC(“Fairbank Morse”)のすべての未償還持分をArcline FM Holdingsに売却し、Arcline FM Holdingsの共同会社にいくつかのカナダ関連資産を販売させ、総販売価格は4.5億ドルであった。今回の資産剥離取引は2020年1月21日に完了した。フェルバンクモルス製大型中速往復動エンジンは主に船舶と発電応用に用いられ,我々の電力系統部門全体を構成している。2019年12月にフェルバンクスMorseを剥離する最終合意を締結したことを受け,電力系統部門を2019年第4四半期と通年の非持続運転に分類したが,EnProまでの全四半期と年度財務業績は電力系統部門を非持続運営に反映させるために再予測された。この取引のため、私たちは2020年第1四半期に2億743億ドルの税引前収益を記録した

運営

我々は我々の業務を2つの部門に分けた:封止技術部門と先進表面技術部門。私どもの報告可能部門はそれぞれの製品と解決策および最終顧客によって個別に管理しています。私どもの業務部門の財務情報については、ご参照ください第七項“経営陣の財務状況と経営成果の検討と分析−経営成果”,および付記19私たちの連結財務諸表まで。項目7は、部門ごとの売上高および利益の情報を含み、付記19は、各部門の主要端末市場別の売上高、資本支出、減価償却および償却および資産の情報を含む。

2022年12月31日までの年度の市場別売上高は以下の通り

| | | | | | | | | | | |

| 2022年12月31日までの年度 |

| (単位:百万) |

| 合計する | | 全体のパーセントを占める |

| 航空宇宙 | $ | 47.3 | | | 4% |

| | | |

| 化学と材料加工 | 77.6 | | | 7% |

| 食品と薬品 | 70.8 | | | 7% |

| 一般工業 | 190.7 | | | 17% |

| 中型·大型トラック | 191.2 | | | 17% |

| 石油と天然ガス | 26.6 | | | 3% |

| 発電する | 43.2 | | | 4% |

| 半導体.半導体 | 437.0 | | | 40% |

| 他にも | 14.8 | | | 1% |

| 第三者販売総額 | $ | 1,099.2 | | | 100% |

密封技術分部

概要それは.我々のシール技術部門は、金属、非金属および複合材料ガスケット、動的シール、圧縮充填剤、弾性金属シール、弾性金属シール、航空宇宙産業および他の市場で使用されるカスタマイズされた機械シール、油圧要素、膨張節、衛生ガスケット、衛生プロセス産業のホースおよび部品、製薬およびバイオ製薬業界の液体輸送製品、および顧客が輪端およびサスペンション部品で使用する大型商用車部品を含む3つの事業部、Garlock、TechneticsおよびStemcoを含み、顧客が私たちの道路を走行する安全を確保するために、様々な重要な環境を保護することができる付加価値製品および解決策を設計·製造している。これらの製品は、化学および石化加工、原子力、食品および生物製薬加工、一次金属製造、採鉱、水および廃棄物処理、大型トラック輸送、航空宇宙、医療、濾過、および半導体製造を含む様々な市場で使用される。これらすべての業界において、当社の独自製品およびソリューションの性能および耐久性は、お客様プロセスのセキュリティおよび環境保護に重要です。私たちの多くの製品および解決策は、非常に厳しい適用を要求するために使用され、一般に、極端な温度、極端な圧力、腐食性環境、厳格な公差および/または摩耗のような非常に悪い環境において、製品性能に挑戦する。密封技術はお客様に広く認められている応用工程、革新、技術ノウハウと持続的な信頼性を提供し、私たちの多くの解決策に持続的なアフターサービスを提供する。販売後や日常的な収入は私たちの密封技術部門の約三分の二を占めています

ガロックは2つの会社から構成されている:ガロック密封技術会社とガロック衛生技術会社は、ゴム製造会社と無菌グループを含む。彼らは、使い捨て衛生シール、管、部品およびアセンブリ、金属、非金属および複合材料ガスケット、動的シール、圧縮充填剤、油圧要素、伸縮節、および穿孔製品を含む流体プロセス解決策を共同で設計、製造、販売する。

ガスケット製品は、化学工業、石化、およびパルプおよび製紙加工施設におけるフランジ継手を封止するために使用され、これらの場所では、高圧、高温および腐食性化学物質が専門的かつ高度に工学的な封止製品の需要を生じる。私たちの製品は食品、飲料、製薬などの衛生市場にも使用されており、これらの市場では、製品の完全性と安全性が極めて重要である。Garlockを含む多くのブランドでこれらのガスケット製品を販売しています®、吉隆島®Blue Gard®LubriKup®1点リードして®,Bio-Pro®Tuf-Steel®探偵だ®LINK-SEALと®それは.これらの製品は私たちがサービスする業界で性能と信頼性の面で長期的な名声を得ている

動的弾性シールは、過摩擦および発熱から軸受を保護する潤滑剤を含むために、回転用途に使用される。これらのシール製品は動的応用に用いられるため,摩耗しやすい。したがって、耐久性、性能、信頼性は私たちの顧客の重要な要求です。これらの回転シールは,有名ブランドKlozureの鉄鋼,機械製造,採鉱およびパルプや製紙加工業界における要求の厳しい応用に適している® PS Sealです

圧縮充填剤は、加圧、静的、および動的用途において、ポンプおよびバルブのようなシールを提供するために使用される。圧縮包装製品の主な市場はパルプと製紙、採鉱、石化と炭化水素加工業界である。これらの市場のブランド製品は9000個のEVSPを含んでいます®,QuickSet®図形のロックと®.

Technetics高性能金属シール、機械シール、弾性シールを設計、製造、販売します。これらの製品は半導体、航空宇宙、発電、石油天然ガス、生命科学などの市場を含む様々な業界の極端な応用に用いられている。ブランドにはHELICOFLEXがございます®TEXEAL®Feltmetal、 CEFILAC GPA®Qualisal®、CEFIL‘AIR®ORIGRAFと®.

プレ調ハブシステムと、シールと、ホイールカバーと、マイル追跡製品と、軸受と、ロック締結具と、ステアリングメインピンおよびブッシュ、スプリングピンおよびブッシュ、および他のポリマーブッシュ部品などのサスペンション部材とを含む、Stemcoが商用車部品およびシステムを設計、製造および販売するシステム。 その製品は主に中型と大型商用車市場にサービスされている。 製品ブランドにはSTEMCOがあります®STEMCO Kaiser®トリフェットによると®QWICKTIE®、GritGuard®Guardian HP®旅行者号®探索して®,Pro-Torq®Zip-Torq®歩哨だ®,Defender,DataTrac®QwikKitと®.

顧客それは.我々の密封技術部門は、世界各地の工業代理店と流通業者、原始設備メーカー(“OEM”)、工事と建設会社、エンドユーザーに製品と解決策を販売している。ソリューションは幅広いグローバル顧客向けで、2022年には約45%の売上高が米国以外の顧客に配信される。代表的な顧客は、セノフィ、スポーツ工業、応用工業技術会社、フランス電力会社、アハイザーグループ、バイエル株式会社、バスフSE、シボロン社、ゼネラル電気会社、ジョージア太平洋社、イスマン化学社、エクソンモービル社、Minara Resources社、クイーンズランドアルミナ社、AK鉄鋼会社、ボルボ社、Wabashトレーラー社、Great Dane Traader、Mack Volvo社、ダイムラー社、PACCAR、カレール相互接続技術会社、スレンベルシェ社、ウェザーフォース社である

競争それは.私たちがサービスする市場において、差別化の基礎は検証された製品の性能と信頼性、そして価格、顧客サービス、応用専門知識、技術サポート、交付条項、製品供給の広さ、品質名声と製品の可用性である。Garlockを含む有力ブランドは®, 技術学®, STEMCOと®信頼性と耐久性の長期的な名声に基づいて確立される。また、私たちが提供する製品の広さ、性能、品質は私たちがプレミアムを実現し、私たちを代理店と流通業者の第一選択サプライヤーにすることができます。私たちは、この細分化された市場で運営されている主要市場の製品表現記録が私たちにとって重要な競争優位であると信じている。主要な競争相手はA.W.チェストトン会社、クリンガーグループ、Teadit、Lamons、Siem/Flexitals、SKFアメリカ会社、連合金属会社、凡士通、サンゴバン、イートン会社、パーカー·ハンニフェン社とMiroproCo.Ltd.を含む。

原材料と部品それは.我々の封止技術部門はポリテトラフルオロエチレン樹脂,アラミド繊維,特殊エラストマー,エラストマー化合物,黒鉛と炭素,一般金属と特異金属,冷間圧延鋼,皮革,アルミニウム鋳物,ニトリルゴム,粉末金属部品及び各種繊維と樹脂を用いた。私たちはこれらの原材料と部品は通常、特定の原材料と部品の供給源が限られているにもかかわらず、異なるサプライヤーから得ることができると信じている

高度な表面技術細分化市場

概要それは.我々の先進表面技術部門は4つの運営企業を含む:NxEdge、Technetics Semi、LeanTeqとAllosaであり、それらは独自の技術、技術と能力を応用して、高成長市場の中で最も挑戦的な応用に高度な差別化された製品と解決方案キットを提供する。この細分化市場の製品や解決策は,性能,精度,再現性に対する要求が高い環境で用いられており,故障耐性が低い.この部門の解決策には、最先端のノード半導体製造装置のためのキー部品およびコンポーネントの洗浄、コーティング、テスト、リフォーム、および検証が含まれる。同社は、工業技術、生命科学および半導体市場における最も挑戦的な応用、および複雑なフロントエンドウエハ加工サブシステム、新型およびリニューアルされた静電チャックベース、および半導体デバイス業界および空間、航空宇宙および国防市場の重要な応用のためのエッジ溶接金属ベローズのための専用フィルタおよび独自薄膜コーティングを設計、製造および販売している。多くの場合、AST機能は解決策を推進し、ライフサイクル全体でお客様の流れを維持することができます

NxEdgeは、先進的な製造、特殊加工(洗浄、コーティング、表面処理)およびリフォームソリューションの提供者です。NxEdgeは、トップクラスのグローバル統合デバイスメーカー(IDM)と元のデバイスメーカー(OEM)を含む半導体サプライチェーン全体のお客様にサービスを提供します。NxEdge独自の垂直統合能力と独自のプロセスは、トップクラスのお客様に幅広い資質をもたらしています

Technetics Semiは半導体設備業界の複雑な先端ウエハ加工サブシステム、新しいと改造された静電チャックベース、薄膜コーティングとエッジ溶接金属ベローズである。これらの能力はまた、空間、航空宇宙、国防市場の重要な応用において高い信頼性を実現することができる。

LeanTeqは、最先端のノード半導体製造装置で使用される重要な構成要素および構成要素に、洗浄、コーティング、テスト、リフォーム、および検証ソリューションを提供します。LeanTeqは高度な差別化、独自、技術支援の技術、市場をリードする工芸ツールの専門知識と広範な材料熟練度を提供する。これらの機能は部品のライフサイクルを延長し,キャビティ部品を洗浄する時間を短縮した。

ALLUSAは工業技術、生命科学と半導体市場の中で最も挑戦的な応用に専門的なフィルタと薄膜コーティングを提供する。その製品は最先端の設備を用いた独自のコーティングプロセスによって開発された。ALLUSAはその専門的な技術プラットフォームと独自技術を通じて、主要な端末市場の顧客と協力し、カスタマイズ化、複雑な精密コーティング解決方案を提供する。

顧客それは.我々の先進的な表面技術は Segmentは,世界各地のOEM,IDM,工業エージェント,流通業者,エンドユーザに製品や解決策を販売する.先進的表面技術 製品とソリューションはグローバル顧客向けで、2022年には約27%の売上高が米国以外の顧客に配信される。代表的な顧客には、応用材料やASMLなどの世界有数の半導体製造装置メーカー、生命科学や工業技術産業のための設備メーカーや政府国防請負業者が含まれる。半導体製造設備業界の統合により、少数の会社は世界の半導体製造設備の生産のかなりの一部を制御している。したがって、部門は、業界の顧客とのいくつかの重要な関係に依存し、1つまたは複数の重要な顧客またはその部門とそのような顧客との関係の他の不利な変化を失うことは、私たちの業務、財務状態、運営結果、およびキャッシュフローに大きな悪影響を及ぼす可能性がある。

競争それは.我々がサービスする市場において、競争の基礎は、技術差別化、工芸技術ノウハウ、検証された性能と信頼性、および価格、顧客サービス、応用専門知識、技術サポート、交付条項、製品の広さ、品質名声、世界的なカバー範囲、および製品と解決策の可用性である。ALLUSA LEANTEQ NXEDGEなどの有力ブランドは® そしてBelfabは、高性能、信頼性、再現性の長期的な名声に基づいている また、私たちの製品の広さ、性能と品質は、エンドユーザー、元の設備メーカー、代理店、流通業者の第一選択サプライヤーになりました。私たちの著しい競争優勢は私たちの技術知識、独自技術、製造と分析能力及び業績記録を含み、これは私たちが多くの顧客が要求する大量の前期鑑定過程を満たすことができると信じている。米国では、半導体サプライチェーンの先進的な製造、コーティング、リフォームにおける競争構造にはNxEdge以外のいくつかのサプライヤーが含まれており、市場を主導するサプライヤーは一社もいない。NxEdgeは広範な特殊なプロセス製品を持っており,多くの競争相手よりも垂直集積レベルが高いと信じている.半導体洗浄分野では、我々の競争相手には限られた数の他の洗浄解決策サプライヤーが含まれており、主に台湾、日本、韓国、アメリカで、世界市場で主導的な地位を占めているサプライヤーは一社もいない。光学めっき膜市場は高度に分散しており,小さな競争相手やアルサが多い。 Technetics SemiのライバルにはMirapro,FMI/NGK,KSM,High Flexonicsがある.

原材料と部品それは.我々の高級表面技術部門では,超高純度化学品,含フッ素ポリマー,エラストマー化合物,工業セラミックス,希土類材料,特殊基材,一般金属と希少金属を用いている。これらの原材料や部品は一般に様々なサプライヤーから入手可能であり,たまには孤立や短期的な制限を受けると考えられる.

研究と開発

私たちの研究開発の目標は、伝統市場に対する製品の組み合わせを強化することであり、同時に独特で突破的な製品と解決策を創造することである。著者らは1つのプロセスを利用して革新を概念から商業化に転化し、業務成長を実現するための新製品概念と機会を識別、分析、開発と実施する。

私たちは全体的な運営過程で科学者、エンジニア、技術者を招いて、新しい製品と改善された製品とサービスソリューションを開発、設計、テストします。私たちは顧客と密接に協力して、問題を決定し、技術的解決策を開発する。私たちの研究開発支出の大部分は、通常、最も過酷な環境のための新しい封止ソリューションを開発し、プロセスの重要な半導体製造設備コンポーネントの洗浄およびリフォームを支援し、新しいおよび/または隣接する市場での開発機会を向上させるために、当社の技術およびプロセスノウハウを向上させるために技術を開発します

たまっている

2022年12月31日まで、私たちは3.107億ドルの持続的な運営注文を蓄積し、その中の1.239億ドルは密封技術と関係があり、1.868億ドルは先進表面技術と関係があり、2021年12月31日の滞貨注文は2.747億ドルであり、その中の1.028億ドルは密封技術と関係があり、1.719億ドルは先進表面技術と関係がある。2022年12月31日にたまった注文のうち、約7%が2023年以降に補填される見通しだ。在庫注文は手元の注文を表しており、私たちは確定的だと思う。しかし、たまった注文が当時の実売上高や注文金額につながるかどうかは定かではない

品質保証

私たちの製品と解決策の品質は私たちの顧客と強固で長期的な関係を維持する最も重要な要素の一つだと信じています。お客様の厳しい要求を満たすために、私たちは厳しい品質管理基準を維持しています。私たちは常に開発、設計、生産のすべての段階でテスト設備をプロセス支援として使用し、過程中の検査を行い、製品の品質と信頼性を確保する。これらの装置には,最先端のCAD/CAM装置,統計プロセス制御システム,レーザ追跡装置,故障モードと影響分析,座標測定機が含まれている。我々の計算機デジタル制御(“NC”)機器から製造された部品品質の統計測定として,デジタル品質制御データを抽出することができる.また、私たちはアウトソーシングされた部品の品質管理テストを行った。私たちの実践を通じて、私たちが提供するサービスと私たちが製造した部品の品質を著しく向上させ、欠陥を回避し、減少させ、効率と信頼性を向上させることができる。

2022年12月31日までに,我々の31の製造·サービス施設がISO 9000認証を取得した。私たちの3つの工場はいずれも国際標準化組織14001認証に合格した

特許、商標、その他の知的財産権

我々は,米国や他の国が発行した我々の製品の名称や設計に関連する複数の特許や商標を保持し,その中のいくつかの特許や商標のライセンスを付与した。私たちは米国や他の国の特許·商標制度を通じて新製品や既存製品を保護する必要性を常に評価している。私たちはまた、当社の製品の設計、製造、運営およびその使用、および当社が提供するいくつかのサービスに関する技術的ノウハウおよびビジネス秘密を含む非特許固有の情報を持っています。高度な表面技術部門の独自処方およびノウハウを除いて、私たちの全体的な業務は、付与された任意の特定の特許、特許権、商標、商業秘密または許可または関連する特許、特許権、商標、商業秘密、または付与された許可のセットに大きく依存するとは考えられない。

一般的に、私たちは私たちが製造して販売する製品の権利の所有者だ。しかし、私たちはまた様々な実体から特定の知的財産権の許可を得ている。これらのライセンスは更新する必要があり、私たちはこれらのライセンスを再交渉することができないかもしれないし、重大な違反が発生した時にこれらのライセンスを終了するかもしれない。このような状況が発生すれば、私たちの業務、財務状況、運営結果、キャッシュフローは不利な影響を受ける可能性があります。

人力資本

2022年12月31日現在、約3,500人の従業員がおり、そのうちの約68%が北米、12%がヨーロッパ、20%がアジア太平洋地域にある

私たちはすべての従業員が繁栄できる環境を作るために努力し、人の発展を基本的な権利と見なすことが、卓越した実現の核心的な基礎である。EnProでは、私たちの同僚の発展は卓越をもたらし、強力な財務業績を推進する環境を作るだろう。安全、卓越、尊重は私たちの永遠の核心価値観であり、私たちが同僚をどのように扱うかを含むすべての行動を測定する基準でもある

2023年には、マネージャーの尊敬度と従業員の所有権を強調しながら、新たな業績管理と発展プロセスを導入します。私たちは定期的に従業員の敬業度と満足度調査を行い、そのうちの一つの調査は2023年初めに完了した。これらの調査と参加活動の結果は、私たちの文化や働き方を改善していくために、上級管理職の進歩を推進した

職員たちの安全と福祉に集中している。私たちの核心的な価値は安全で、工場の職場の人身安全、そしてすべての同僚の健康と心理安全を含む。長年、私たちは世界的な安全計画や文化の発展に取り組んできましたが、その目的は、各従業員が毎日家に帰った時を彼らが来た時のように健康にすることです。私たちの安全への約束は、EHS Todayによって“アメリカで最も安全な会社”と評価された唯一の上場企業になった。毎年、私たちは私たちの安全文化と計画を強化する。2023年には

新しい安全入社計画を実施して、私たちの最新の同僚が私たちの安全文化と期待を徹底的に理解できるようにして、これは彼らが以前働いていたどこでも唯一無二です

競争力のある報酬、福祉、公平:私たちは同僚を引き付けて維持するための包括的な報酬と福祉計画を提供します-私たちの最も貴重な資源です。私たちの給与計画は、長期的な価値の確立を重視し、利益関係者と一致することを含み、適切なレベルのかなりの部分の報酬を含み、所有権文化を育成し、株主と一致することを目的としている。私たちは毎年これらの福祉計画を改善して、従業員とその家族の変化する需要を満たしています。アメリカでは、これには会社の範囲内の1時間15ドルの最低賃金、市場レベルより高い会社マッチングを持つ401 K計画、しばしば受賞する健康と福祉計画、柔軟な休暇と休暇政策、強化された従業員援助計画、有給家庭休暇、全面的な医療福祉、および会社が支払う長期障害、重篤な疾病と事故保険が含まれている

私たちは会社の範囲内でメンタルヘルスと包括的なリソースグループと私たちの従業員援助計画に集中することで同僚のメンタルヘルスに注目し続けています

多様性と尊重を重視する。多様な従業員チーム、そして多様な思考に対する約束は、私たちの長期的な成長と成功に重要だ。多様な候補者リストや多様な面接グループを含む、私たちの人材獲得実践に包括的なやり方を利用し続けています。私たちは、無意識の偏見訓練を含む面接および選考過程における偏見を減らすためのツールと構造を実施した。私たちは2022年に私たちの第一線の主管に部門を問わない多様性を提供し、2023年にすべての主管とマネージャーに発売する予定です。私たちの性別と人種/人種多様性は、上級管理職と以下の2段階を含め、46%が多様化しており、多様で包括的な環境の創出、成長と発展の機会のある環境の創出を重視していることが証明されています

私たちの配慮、思いやり、そして柔軟な計画の肯定的な影響は私たちの従業員の保持率に現れている。売上が不安定な市場の中で、私たちの留職率は市場レベルに達したり、それ以上になったりして、一部の原因は私たちの文化と進歩の方式です

地域社会と私たちの新入社員支援基金に集中している。2020年、私たちは同僚の生活と仕事を支援するコミュニティの慈善団体のためにEnPro財団を設立した。EnProは2020年の設立以来EnPro財団に150万ドルを寄付し、私たちの財団は356,000ドルを寄付しており、特に同僚が直接参加する慈善団体に注目しています。私たちの財団を通じて、私たちはこの分野に特化した第三者が管理し、この分野に特化した第三者が管理し、悲劇を経験した従業員を客観的かつ尊重的な方法で秘密裏に助けることができる従業員支援基金を作成し、支援した

本年度報告書の他の部分で述べたリスクを除いて,以下に重大と考えられるいくつかのリスク要因を示す。これらのリスクのいずれかが発生すれば、私たちの業務、財務状況、運営結果、キャッシュフロー、名声が損なわれる可能性がある。あなたがこの報告書の他の場所の“展望的陳述”を読む時、このようなリスク要素も考慮されなければならない。前向きな陳述は、“可能”、“希望”、“会”、“可能”、“すべき”、“予想”、“計画”、“予想”、“意図”、“信じる”、“推定”、“予測”、“潜在的”または“継続”などの用語によって識別することができる。このような展望的な陳述は、このようなリスクのいずれかが発生すれば、不利な影響を受ける可能性があると予測しているだけだ。

私たちの業務に関わるリスク

私たちの業務と私たちのサービスのいくつかの市場は周期的であり、悪い市場状況は私たちの業務に実質的な悪影響を及ぼすかもしれない。

我々が製品と解決策を販売する市場、特に半導体製造、化学会社、製油所、大型トラック輸送と資本設備のウエハ製造設備は、異なる程度で周期的であり、歴史的に周期的な低迷を経験したことがある。過去の低迷は製品需要の減少、生産能力の過剰、そしてその後のこれらの市場の平均販売価格の低下であり、私たちの純売上高と経営業績にマイナスの影響を与えた。半導体製造市場のウエハ工場設備は、歴史的にずっと電子需要、経済状況(一般及び半導体と電子業界)、業界の需給、半導体価格及びメーカーが日々複雑かつ高価な半導体設備を製造する能力の変化によって需要が急速に変化する特徴である。我々の市場、特に私たちの半導体市場は、長期的かつ深刻な下り周期が発生すれば、私たちの業務、財務状況、経営業績とキャッシュフローに重大な悪影響を及ぼす可能性がある。

私たちは激しい競争に直面しており、これは私たちの業務に実質的な悪影響を及ぼすかもしれない。

私たちはほとんどの事業分野で激しい競争に直面しています。私たちの多くの製品と解決策の顧客は彼らがそこから製品を購入するサプライヤーの数を減らすことを試みている。競争力を維持するために、私たちは製造、マーケティング、顧客サービスと支援、そして私たちの流通ネットワークに持続的に投資する必要がある。私たちはまた、顧客のニーズや願いに応え続けるために、新しい製品や解決策を開発する必要がある。私たちはそのような投資を継続したり、私たちの競争地位を維持するための十分な資源がないかもしれない。しかも、私たちのいくつかの競争相手は私たちよりも規模が大きく、私たちよりもはるかに多くの財務資源を持っている。したがって、彼らは周期的な景気後退の影響をよりよく防ぐことができるかもしれない。私たちのいくつかの製品と解決策はまた独特のブランド製品から無差別価格敏感型製品と解決策への転換を経験するかもしれません。低コストの外国競争はこの商品化を加速させるかもしれない。私たちのある製品と解決策の交換周期の変化は、製品とサービス品質の向上或いはメンテナンスの改善を含めて、販売後市場のこのような製品と解決方案に対する需要に影響を与える可能性があります。卓越したサービス、持続的な改善、革新、顧客関係、技術、新製品買収、キーサービスとのバンドル、長期契約或いは市場関心を通じて、私たちの製品と解決策を区別することを目的とした計画は効果がないかもしれない。価格設定や他の競争圧力は、私たちの業務、財務状況、運営結果、キャッシュフローに悪影響を及ぼす可能性があります。

私たちの先進的な表面技術部門の少数の重要な顧客への依存は私たちの財務業績に悪影響を及ぼすかもしれません

我々の先進表面技術部門の大部分は、先進ノード半導体製造設備で使用されている製造、洗浄、コーティング、リフォーム部品から得られている。半導体製造設備業界の統合により、少数の会社は世界の半導体製造設備の生産のかなりの一部を制御している。したがって、部門は、私たちの2022年の総合純売上の約27%を占める顧客を含む業界の顧客とのいくつかの重要な関係に依存し、その部門と顧客または他の重要な顧客との関係の喪失、またはこれらの顧客との部門の他の不利な変化は、私たちの業務、財務状況、運営結果、およびキャッシュフローに大きな悪影響を及ぼす可能性がある。我々の顧客間の統合、または私たちの任意の1つまたは複数の顧客が、私たちのAdvanced Surface Technologies部門が提供する解決策のタイプをアウトソーシングしないことを決定し、さらに限られた数の顧客に業務を集中させ、より少ない顧客への依存に関連するより大きなリスクに直面させる可能性があります

もし私たちが製品を販売することに依存している代理店と流通業者を維持できなければ、私たちは私たちの製品を効果的に販売できないかもしれません。私たちの収入と収益力は低下するかもしれません。

私たちの多くの業務のアメリカと海外でのマーケティング成功は、私たちの独立代理店と流通業者の販売とサービスの専門知識と私たちの市場顧客との関係に大きく依存しています。これらのエージェントの多くは、私たちの製品について詳しく知っているので、既存と潜在的な顧客と強固な関係を築いています。そのような代理店や流通業者を大量に失ったり、重要な市場や重要な顧客と密接な関係にある特定の代理店または流通業者を失ったりすると、私たちの効果的な製品をマーケティングする能力を深刻に抑制する可能性があり、これは私たちの業務、財務状況、運営結果、およびキャッシュフローに大きな悪影響を及ぼす可能性がある。

原材料コストの増加、既存の供給スケジュールの終了、またはサプライチェーンの他の中断はすでに完了しており、今後も私たちの業務に実質的な悪影響を及ぼす可能性があります。

私たちが購入したほとんどの原材料の価格は2022年に上昇した。原材料価格の有機的な変化に加えて、サプライチェーン制限や徴収(または徴収しようと発表)の新たな関税や貿易法の変化により、我々の一部の原材料の価格が上昇する可能性がある。私たちはいくつかの高いコストを転嫁することに成功したが、顧客を失うことなく、そうし続けることができる保証はない。同様に、重要なサプライヤーを失って、重要な原材料やサプライチェーンを得ることができない他の中断は、私たちの業務、財務状況、運営結果、キャッシュフローに悪影響を及ぼす可能性があります。しかも、私たちは特定の重要な原材料と他の供給源に限られている

私たちが私たちの製品やサービスに関連する知的財産権や知識を保護できなければ、私たちの業務や将来性は負の影響を受ける可能性がある。

私たちは特許製品、プロセス、そして技術が私たちの成功に非常に重要だと信じている。もし私たちが私たちの知的財産権とノウハウを十分に保護できなければ、私たちの業務と将来性は否定的な影響を受けるかもしれない。特許、商標、サービスマーク、ドメイン名、商業秘密、著作権、秘密、競合禁止および秘密協定、およびその他の措置によって、私たちの知的財産権を保護する努力は、私たちの独自製品を保護するのに十分ではないかもしれません

権利です。第三者に発行される特許は、我々の特許発行日の前であっても後であっても、私たちの知的財産権の価値を低下させる可能性がある。私たちの競争相手の製品やサービスが私たちの知的財産権を侵害しているかどうか、あるいは私たちの製品やサービスが私たちの競争相手の知的財産権を侵害しているかどうかは、議論を引き起こす可能性があります。さらに、知的財産権は、いくつかの法ドメインでは入手できない可能性があり、限定されているか、または実行が困難である可能性があり、これは、競合他社がこれらの法ドメインで市場シェアを獲得しやすいようにする可能性がある。

私たちの競争相手は私たちの製品や技術力を反映したと主張する製品を販売することで私たちの手から市場シェアを奪うかもしれません。もし私たちの知的財産権が国内と国際で十分に保護されなければ、私たちの世界での競争力は損なわれる可能性があり、これは私たちの成長と未来の収入に負の影響を与えるだろう。したがって、私たちは私たちの知的財産権を監視して実行するために多くの資源が必要かもしれない。

特定の知的財産権を維持または更新できないライセンスは、私たちの業務、財務状況、運営結果、およびキャッシュフローに悪影響を及ぼす可能性があります。

全体的に、私たちは私たちが製造して提供する製品とサービスの所有者だ。しかし、私たちはまた様々な実体から特定の知的財産権の許可を得ている。これらのライセンスは更新する必要があり、私たちはこれらのライセンスを再交渉することができないかもしれないし、重大な違反が発生した時にこれらのライセンスを終了するかもしれない。このような状況が発生すれば、私たちの業務、財務状況、運営結果、キャッシュフローは不利な影響を受ける可能性があります

私たちの製品と解決策は常に重要な応用に使われています。これは潜在的な重大な製品責任、保証とその他のクレームとリコールに直面する可能性があります。私たちの保険カバー範囲は私たちのすべての重大なリスクをカバーするのに十分ではないかもしれません。あるいは私たちの保険会社は私たちが受けた重大な損失の保証を拒否するかもしれません。これは私たちの収益性と全体の財務状況に悪影響を及ぼすかもしれません

私たちの製品と解決策は、原子力、石油と天然ガス、自動車、航空宇宙、製薬業界を含む、要求の厳しい環境における重要な応用によく使用される。したがって、製品およびサービスの故障は重大な結果をもたらす可能性があり、私たちに対する重大な製品責任、保証、その他のクレームを招く可能性があり、私たちの製品とサービスがクレームのテーマイベントを招いたかどうかにかかわらず、私たちが提供した任意のコンポーネントまたはサービスに欠陥があることが証明された場合、私たちは私たちの製品(私たちの製品はその中のコンポーネント)のリコールに参加する義務があるかもしれません。我々は、我々の業務に固有のいくつかのリスクに対する保険(下流顧客製品のリコールを含む保険)が獲得できないか、または高すぎると考えられるレートまたは条項でしか得られないにもかかわらず、いくつかの重大なリスクおよび責任をカバーするために、既存の市場で保険合意を決定し、獲得するために努力している。競争条件やその他の要因に応じて、責任制限や賠償を含む未加入リスクに対する契約保護を顧客から得るように努力しています。場合によっては、私たちはこのような契約保護を得ることができません。私たちがこのような契約保護を受けた場合、このような契約保護は私たちが望むほど広くないかもしれません。お客様が維持するのに十分な保険の支援を受けることができないかもしれません。あるいは、私たちの顧客がいる司法管轄区で完全に強制的に実行できないかもしれません。このような保険または契約保護は、すべての場合、または私たちが受ける可能性のあるすべての危険に対して十分または効果的ではないかもしれない。もし私たちが保険や保険不足に加入していなければ、成功したクレームや製品リコールは私たちに実質的な悪影響を及ぼす可能性があります。また、保険会社との保険範囲でのトラブルは、キャッシュフローに影響を与える可能性がある時間や, 運送業者と訴訟を起こす必要があれば、私たちに不利な結果は私たちの経営結果に実質的な悪影響を及ぼす可能性があります。

私たちの業務は情報技術中断の悪影響を受ける可能性があります.

我々の業務は,情報技術攻撃を含む情報技術中断の影響を受ける可能性がある.特に、マルウェア、不正アクセスデータまたは会社資金、およびシステム中断、機密または他の保護された情報および破損データ(私たち自身または第三者)を不正に発行する可能性のある他の電子セキュリティホールを含むが、ネットワークセキュリティ攻撃が進化している。我々はネットワークセキュリティ攻撃を経験しており,情報技術関連中断による我々のシステムへの潜在的なリスクを軽減するために適切な措置とプログラムをとっていると信じているが,ネットワークセキュリティ攻撃は我々のシステムを保護するための措置やプログラムを破壊することに成功する可能性がある.この場合、私たちは、生産停止、運営遅延、当社の運営または顧客に製品およびサービスを提供する能力の他の悪影響、機密または他の保護された情報の漏洩、データの流用、破壊または破損、セキュリティホール、会社資金の流用、他の操作または不適切な使用、私たちのシステムまたはネットワークの使用、救済行動による財務損失、業務損失または潜在的な責任、および/または私たちの名声の損害を受ける可能性があり、これらはいずれも、私たちの業務、財務状況、運営結果、およびキャッシュフローに大きな悪影響を及ぼす可能性があります。

新しい製品や改善された製品や解決策を開発できなかったことは、深刻な競争劣勢を招く可能性がある。

私たちの市場地位と利益率を維持するために、私たちは質が高く、技術が先進的で、費用効果の高い製品と解決策を開発し、発売する必要があり、多くの場合、世界各地の複数の司法管轄区にある。これができなければ、深刻な競争劣勢を招き、我々の運営結果に実質的な悪影響を及ぼす可能性がある。

キーパーソンの流出や適格な従業員を引き付けることができないことは、私たちの運営に実質的な悪影響を及ぼす可能性がある。

私たちは私たちの指導グループの持続的なサービスに依存している。このような人員を失って適切な補充がなければ、私たちの業務に実質的な悪影響を及ぼす可能性がある。また、私たちは、私たちの業務を成功させるために、合格したマネージャーと、多くの場所で技術や業界経験を持つ熟練社員が必要です。時々、熟練労働力不足が発生する可能性があり、これは私たちの合格従業員の誘致と維持の難しさとコストを増加させる可能性がある。私たちが十分な数の合格者を引き付けて維持することができない場合、あるいは私たちがそうするコストが大幅に増加すれば、私たちの運営と運営結果は大きな悪影響を受ける可能性がある。

私たちのアメリカ政府との業務は政府の契約リスクの影響を受けている。

政府機関との業務は、これらの機関への納入を含む主請負業者の販売を含め、政府契約リスクの影響を受ける。米国政府の契約は政府によって中止される可能性があり、政府の便宜のためか、適用された契約に基づいて義務を履行できなかったために違約する可能性がある。また、もし私たちまたは私たちの部門がアメリカ政府契約に関する不適切な行為を告発された場合、アメリカ政府は私たちの入札を一時停止したり、新政府契約の授与を受け入れたりして、法的手続きの完了を待って、もし私たちが責任があることが発見された場合、罰金、罰金、返済、3倍の賠償、その他の損害賠償を受ける可能性があり、および/または新しいアメリカ政府契約の授与を入札または受け入れることを禁止します

気候変動とその法律や規制対策は、私たちの業務や運営結果に悪影響を及ぼす可能性があり、サプライヤーの企業の持続可能な発展努力は、私たちのいくつかの製品に重要な原材料の供給を制限する可能性があります。

大気中の二酸化炭素や他の温室効果ガス濃度の増加により,世界の平均気温が徐々に上昇し,世界の天気パターンが大きく変化し,自然災害の頻度や重症度が増加することを懸念する人が増えている。私たちの多くの製造施設は化石燃料を大量に燃焼させて発生する電力を使用して、これは二酸化炭素を放出する。このような気候変化は私たちの生産能力を弱化させ、私たちのサプライチェーンを乱したり、私たちの製品の需要に影響を与えるかもしれません。気候変動への日々の関心は、二酸化炭素や他の温室効果ガス排出の環境への影響を低減または軽減するための追加の法律または規制要件を招く可能性もある。法律や法規の要求の増加によるエネルギーやコンプライアンスコストや支出の増加は、我々の製品の製造·流通中断や関連コストの増加を招く可能性がある。気候変動の影響や気候変動に対応する法律や規制措置は、私たちの業務や運営結果に長期的な悪影響を及ぼす可能性がある。もし私たちが私たちの目標と約束、炭素フットプリントの減少や環境と持続可能な開発計画および計画の達成または不適切な進展を報告できなかった場合、結果は私たちの業務、財務状況、運営結果、またはキャッシュフローに悪影響を及ぼす可能性がある。

サプライヤーの企業持続可能な開発計画は、私たちの特定の製品の製造に重要な原材料の供給を制限するかもしれない。最近,主要な世界のポリテトラフルオロエチレン樹脂サプライヤー2社が,その企業の持続可能な発展イニシアティブの一部として,フッ素含有界面活性剤を用いたポリテトラフルオロエチレン樹脂の生産を中止しようとしていることを発表した。ポリテトラフルオロエチレン樹脂は私たちの密封技術部門のある製品を製造する重要な原材料です。これらの行動は、ポリテトラフルオロエチレン樹脂が現在他の源から得られるため、その中の多くの製品を製造する能力に直接影響を与えないと予想されるが、他の既存サプライヤーの同様の行動は、これらの製品を製造する能力を制限したり制限したりする可能性がある。この場合,代替材料を用いた製品を開発できなければ,現在ポリテトラフルオロエチレン樹脂を用いて製造されている製品と同様の信頼性や性能を提供することができず,我々の運営結果が悪影響を受ける可能性がある

我々の業務は,医療コストの上昇,環境法律の変化,その他の予見不可能な業務中断を含む多くの他のリスクの実質的な悪影響を受ける可能性がある。

私たちの業務は多くの他の危険の否定的な影響を受けるかもしれない。例えば、医療および他の保健コストの増加は、一般的なインフレよりも速く継続する可能性があり、または従業員は将来的により多くのまたはより高いコストのサービスを得ることができるかもしれない

消費者が駆動する健康計画パッケージのようなこれらのコストを解決するための措置は、これらの費用を予想または必要な程度に低減することに成功しない可能性がある。競争力のある従業員福祉を提供できないことは、私たちが重要な従業員を募集したり維持したりすることができないかもしれない。我々の業務が直面している他のリスクには,環境ルールや規制の潜在的な変化が含まれており,これは我々の製造プロセスに悪影響を与えたり,既存の環境場所のコスト規模に変化したりする可能性がある。いくつかの化学品や他の物質の使用が制限される可能性があり、あるいはこのような変化は私たちに追加的なコストを要求する可能性があり、これは私たちの収益力を低下させ、競争力のある製品を提供する能力を弱めるかもしれない。私たちの業務が直面している他のリスクには、世界的またはローカルな事件が含まれており、これらの事件は私たちの運営を大きく混乱させる可能性がある。私たちのいくつかの施設はハリケーン、地震、野火、および/または洪水の危険な地域にある。このような自然災害及びテロ、政治反乱、流行病及び電力網中断と停電はいくつかの予見不可能なリスクであり、私たちの業務、財務状況、業務結果とキャッシュフローにマイナスの影響を与える可能性がある。

新コロナウイルス19大流行に関連するリスク

新型肺炎の流行は私たちの業務と運営結果に悪影響を与え続ける可能性があります

新冠肺炎疫病は過去に著者らの業務と総合財務業績に不利な影響を与え、そして2023年に著者らの業務と総合財務業績に不利な影響を与える可能性があり、現在著者らはその持続影響の程度、持続時間或いは性質を確定できない。疫病の強度、持続時間と政府の対応措置、及びワクチン接種仕事の速度と新冠肺炎を招くウイルスの新変種の出現は、すべて高度な不確定性を持っており、私たちが全世界で展開している業務に最終的な影響を与える可能性がある。私たちの顧客は主に全世界のメーカーであり、新冠肺炎疫病の一般経済状況への影響、およびある地域あるいはある市場のより多くの有害な影響はすでに彼らの商品需要に負の影響を与え続け、それによって彼らは私たちの製品とサービスの需要に負の影響を与える可能性がある。我々の業務範囲および世界各地の顧客への販売により、新冠肺炎疫病のわが業務およびわが製品や解決策への需要への影響は、米国が経験した影響とは異なる可能性があり、時間の経過とともに、ワクチン接種の増加や医療方法の改善により、米国の影響は改善され続けている。したがって,米国における新冠肺炎流行の影響が時間の経過とともに改善する可能性があれば,世界の他の地域で新冠肺炎の悪影響を受け続ける可能性がある。

私たちのM&A活動に関わるリスクは

私たちは買収を行っており、いくつかのリスクや不確定要因に関与している可能性がある買収を継続する予定だ。

私たちは今後も買収が続くと予想している。買収は買収機会を正確に評価し、リスクとその他の職務調査事項を適切に評価し、十分な資本獲得性を確保し、他の資源制限をバランスさせるなど、多くの内在的な挑戦に関連する。買収に関連するリスクおよび不確実性には、買収の技術、運営、人事および財務および他のシステムを統合することの困難、買収業務の販売予想が実現されていないこと、実現されていない相乗効果とコスト節約、未知または過小評価された負債、管理層の関心が私たちの既存の業務を運営することから移行すること、および買収業務の重要な経営陣の従業員または顧客の潜在的な流失が含まれる。また、買収された会社の財務報告に対する内部統制は、米国上場企業の要求基準を満たしていない可能性がある。私たちの統合活動は、私たちの管理、運営資源、そして財務と内部制御システムに多くの需要を提供するかもしれない。顧客が買収した業務、技術、サービスまたは製品に対する不満または性能の問題も、私たちの名声および業務に実質的な悪影響を及ぼす可能性がある。

処分された企業の以前の所有権に関する私たちのリスク

私たちは以前所有していた業務に関連したいくつかのまたは負債に直面しており、これは私たちの財務状況、経営業績、および任意の会計期間のキャッシュフローに重大な悪影響を及ぼす可能性がある。

私たちは生産停止業務と以前所有していた業務に関連する負債を持っていて、環境負債と特定の製品およびその他の事項を含む負債を持っています。場合によっては、私たちは他の人たちにこのような責任を賠償し、別の場合には、私たちはこれらの責任に対する第三者の賠償を受けた。例えば、2014年、当時のフェルバンクモルス部門と財団パートナーがフランス電力会社(EDF)と長年の合意を締結し、フランス電力会社のフランスにおける20基の原子力発電所の緊急予備電力のための反ピストンディーゼルエンジン発電ユニットをフランス電力会社に供給した場合、EnPro Industries,Inc.は、フェルバンクスモールス社とフェルバンクスモルス社の義務履行義務を保証し、フェルバンクスモルス社を売却した後も有効であり、フェルバンクスモルス社とフェルバンクスモルス社のバイヤーは、このような保証に基づいて支払いを要求することについて賠償することに同意した

製品、施設、従業員または元従業員に関するクレームや、私たちの運営停止に関する他の事項が発生する可能性があります。その中のいくつかのクレームは巨額の金銭補償を要求するかもしれない。例えば,EnProはアリゾナ州の8つの露天ウラン鉱の評価と可能な救済措置について環境保護局と行政和解協定と同意令を締結しており,その根拠は,我々が大部分の運営子会社を持つEnProホールディングス子会社が連邦環境法下の潜在責任者であり,これらの鉱山の前事業者として1950年代の後継者であることである。また,コルテ火器会社(EnPro Holdingsの前身会社の前身)が1990年3月までに製造した銃や1994年5月までにCentral Moloney(同社の前身の別の会社の前身)が製造した電力変圧器に責任を負う可能性がある。

私たちはアメリカで公認されている会計原則に基づいて、私たちの最適な推定に基づいて、その中のいくつかの負債に関する準備金を確立した。しかし、私たちの保険カバー範囲が枯渇したり、私たちの準備金が不足したりすると、非持続的な経営に関連する環境や他の負債は、私たちの財務状況、経営業績、キャッシュフローに大きな悪影響を及ぼす可能性があります。

私たちの国際業務に関するリスク

私たちはアメリカ以外で大量の販売やサービス活動を展開しており、これは外国為替リスクを含む追加の商業リスクに直面しており、これは私たちの収益性を低下させる可能性がある。

私たちは多くの国で私たちの製品を販売し、サービスを提供するので、私たちは国際的にビジネスをして関連するリスクを受けなければならない。2022年、私たちの純売上高の約37%は、製品やソリューションの米国以外での販売から来ています。アメリカ以外では、5カ国·地域で12の主要製造·サービス施設(約50,000平方フィート以上)を経営しています。アメリカ以外での販売や経営活動は、一連のリスクの影響を受け続けている

•外貨建ての長期契約を含む外貨為替レートの不利な変動

•外国の税金、法律、規制要件の不利な変化;

•ウクライナの武力衝突に関連する不安定さ、台湾に影響を与える可能性のあるいかなる衝突や衝突の脅威も含む政治的および経済的不安定

•知的財産権の保護は難しい

•政府の禁輸、関税、貿易保護措置、例えば、様々な製品に適用される“反ダンピング”税、輸出入許可証要件、および私たちが業務を行っている国から輸入または販売、輸出された種類の製品に対して貿易制裁を実施したり、私たちと業務を行っている国との“正常な貿易関係”の地位を失ったり、私たちの製品コストを著しく増加させたり、他の方法で私たちの販売を減少させ、私たちの業務を損なう可能性があります

•文化規範と期待は、時々私たちの行動基準と従業員、代理店、ディーラーの業務を展開する方法に対する私たちの要求と一致しないかもしれない

•様々な労働法規や

•敵対、恐怖、あるいは戦争行為。

これらの要因のいずれかは、単独でも共通であっても、我々の業務、財務状況、運営結果、およびキャッシュフローに実質的な悪影響を及ぼす可能性がある。例えば、我々が中国に位置する工場で生産された円すいころ軸受が顧客に再販売される前に米国に輸入され、現在、米国商務省が我々の製造·販売活動またはこれらの製品のより大きな中国サプライヤーの製造·販売活動の定期審査·分析に基づいて徴収されている“反ダンピング”税を受けている。このような関税が高いレベルで徴収されると、これらの製品の商業競争力に重大な悪影響を及ぼす可能性があり、我々の密封技術部門の業務や運営結果に悪影響を及ぼす可能性がある。

私たちのアメリカ以外の業務は私たちにいくつかのアメリカと国際法規を遵守することを要求する。例えば、私たちは、これらの個人が公的身分で業務の獲得または保留を支援し、業務を誰または会社の実体に回すか、または任意の不公平な利益を得るための任意の行為または決定に影響を与えることを禁止する米国企業またはその代理人および従業員が外国の官僚に価値のあるものを提供することを禁止する“海外腐敗防止法”(以下、“海外腐敗防止法”)の制約を受ける。米国以外の国での私たちの活動は、従業員や代理人が不正に支払いをしたり、支払いを提供したりするリスクをもたらしており、これらの当事者が常に私たちの支配を受けているわけではなくても、“海外腐敗防止法”に違反している可能性がある。内部統制政策と手続きがあります

“海外腐敗防止法”に関する研修とコンプライアンス計画を実施する。しかし、私たちは私たちの政策、手続き、そして計画が従業員や代理人の無謀さや犯罪から私たちを常に保護するという保証はない。私たちの従業員や代理人が“海外腐敗防止法”を含む適用された反腐敗法律に違反していると考えたり、信じたりする理由があれば、外部弁護士に関連する事実や状況を調査または調査させることが求められる可能性がある。また、私たちは、米国や他の各国政府が実施しているすべての適用された輸出規制と経済制裁法律や禁輸を受けて遵守しなければならない。輸出規制または貿易制裁法律の変化は、制裁された国または制裁された実体との業務活動を停止し、コンプライアンス計画の修正およびコンプライアンスコストの増加を招く可能性があり、これらの法律または法規に違反することは、私たちの国際業務を展開するために必要な許可を失ったり、輸出特権を禁止したりするような罰金、処罰、および他の制裁に直面する可能性がある。“海外腐敗防止法”や輸出規制や法律法規に違反した行為は、厳しい刑事や民事制裁を招く可能性があり、他の責任を負う可能性もあり、私たちの業務、財務状況、運営結果、キャッシュフローにマイナスの影響を与える可能性があります。

私たちは引き続き国際成長の機会を求めるつもりで、これは私たちが国際販売と運営に関連するリスクを増加させるかもしれない。私たちが国際業務を拡大するにつれて、私たちはまた新しいリスクに直面する可能性があり、これらのリスクは私たちの収入や収益性に悪影響を及ぼすかもしれない。例えば、私たちが新しい地理的地域に私たちの国際販売·流通ネットワークを構築することに集中した場合、私たちは信頼性が良く合格した現地代理店、流通業者、貿易会社と関係を発展させ続けなければならない。もし私たちがこれらの関係をうまく発展させることができなければ、私たちはこれらの地域の売上を増やすことができないかもしれない。

これらのリスクを適切に管理できなければ、私たちの業務、財務状況、運営結果、キャッシュフローに悪影響を及ぼす可能性があります。

私たちの資本構造に関するリスクは

私たちの債務協定と私たちの優先手形を管理する契約は、私たちの業務に制限を加えており、これは、市場状況に反応し、予期せぬ資本投資を処理し、および/またはビジネス機会を求める能力を阻害する可能性がある。

私たちの優先保証循環信用スケジュールを管理するプロトコルと、私たちの優先手形を管理する契約は、いくつかの制限された支払い、投資、債務の発生または償還、および総合的な純レバレッジ率および利息カバー財務比率の制限など、私たちの業務に制限を加えます。さらに、私たちの優先手形を管理する契約には、いくつかの制限的な支払い、投資、および債務の発生または返済の制限が含まれている。これらの制限は、市場状況に反応し、意外な資本投資需要を満たすこと、および/またはビジネス機会を求める能力を阻害する可能性がある。

私たちは統制権が変化した時に私たちの優先手形を買い戻す十分な現金を持っていないかもしれない。

制御権が変化した場合,優先手形を管理する契約で定義され,我々が制御できないイベントも含めて,優先手形所持者は,その時点で返済されていないすべての優先手形をその元金の101%に相当する価格で購入し,応算と未払い利息を要求する権利がある.未返済手形の購入価格を支払うのに十分な資金を得るためには、私たちの優先手形の再融資を行わなければならないと予想されます。私たちはあなたに保証することはできません。もしあれば、合理的な条項で私たちの優先手形に再融資することができます。我々の優先チケットを管理する契約により,未償還チケットのすべての購入や有効入札のすべてのチケットを購入することは違約イベントとなることを提案できなかった.そのような違約事件は私たちの他の借金の加速を招くかもしれない。

私たちの可変金利債務のせいで、私たちはもっと多くの利息支出を生むかもしれない。

我々の循環信用手配と定期融資手配下の借入金による利息は参考のSOFR(“担保付き隔夜融資金利”)の変動によって変動する。SOFRの増加を参考にすると、会社の借金コストを増加させ、財務業績とキャッシュフローにマイナス影響を与える。

私たちの普通株式所有権に関連するリスク

私たちの普通株の市場価格は変動するかもしれない。

比較的少ない株は通常いつでも取引され、高い出来高は私たちの普通株の市場価格に大きな影響を与える可能性がある。本項および本報告の他の部分に記載されたリスクに対する反応、または業界アナリストの報告、投資家の見方、または私たちの顧客、競争相手またはサプライヤーの自身の業績に対する否定的な声明、および業界状況および全体的な金融、経済、および政治的不安定など、私たちの普通株の市場価格は、多くの原因によって大幅に変動する可能性がある。

私たちの四半期収入と経営業績は将来大きく異なる可能性があるため、私たちの株価は変動する可能性があります。

私たちの収入と経営業績は四半期によって異なるかもしれません。私たちのコストの大部分は固定されており、一部の原因は巨大な販売と製造コストだ。収入の小幅低下は1四半期の経営業績に比例しない影響を与える可能性があり、我々普通株の価格は下落する可能性がある。四半期の経営業績に顕著な影響を与える可能性がある他の要因には、これらに限定されない

•私たちの製品やサービスへのニーズ

•顧客契約のスケジュールと実行;

•私たちの製品やサービスの販売タイミング

•納期の長い製品の納期遅れに対する契約処罰;

•設備や労働力の問題で増加したコスト

•外貨為替レートの変動

•適用税率の変化

•私たちの報告書の一つの部門の営業権減価または他の無形資産

•新製品の推進には予想外の遅延や問題が発生した

•競争相手が新製品、新サービス、または新技術革新の公告を発表する

•私たちの価格設定政策や競争相手の価格政策の変化

•販売およびマーケティング、原材料または用品、製品開発または管理に関連する費用にかかわらず、増加した費用

•私たちが事業を展開している世界の主要地域の経済活動レベルは大きく変化している

•将来可能な技術またはビジネスの買収または剥離に関連するコスト;

•製品責任や環境クレームの数や規模が増加した

•私たちは業務を拡大する能力と、業務拡大に関連する支出金額と時間、特にアメリカ以外で;

•退職後の福祉と年金負債を決定するための経済的仮定と市場要因。

様々な条項と法律は統制権の変更を延期したり阻止したりするかもしれない。

わが社の定款やノースカロライナ州法の反買収条項は、統制権の変更を延期または阻止したり、私たちの普通株式保有者が私たちの管理層を変える能力を阻害したりする可能性があります。特に私たちの定款と定款、その他の事項:

•取引が公正な取締役によって推薦されない限り、私たちの5%以上の株式を持つ企業合併取引を承認するためには、絶対的な多数の株主投票が必要である

•株主が取締役を罷免し、空席を埋める権利を制限する

•株主が株主総会で提案又は指名取締役を立候補する方法;及び

•私たちの取締役会は、株主の承認なしに、1つまたは複数の系列に分けて優先株を発行することを許可します。

将来私たちの普通株の公開市場での販売は私たちの普通株の市場価格を下げるかもしれません。

将来的には、より多くの普通株を売却して資本を調達したり、買収に関連した対価格として普通株を発行したりする可能性がある。また、私たちの持分補償計画によると、制限株または単位付与時に発行される株式を含む合理的な数の普通株発行を確保しています。私たちは未来に発行される株の規模やそれらが私たちの普通株の市場価格に与える影響を予測できない。大量の普通株の発行や売却、あるいはこのような発行や売却が発生する可能性があるとの見方は、我々普通株の市場価格に悪影響を及ぼす可能性がある。

適用されません。

私たちの本社はノースカロライナ州シャーロット市にあり、アメリカを含む6カ国·地域に13の主要な製造·サービス施設を持っています。次の表は、私たちの主要施設の位置、業務部門、規模、そして私たちが各施設を所有しているかレンタルしているかについて概説します

| | | | | | | | | | | |

| 位置 | 細分化市場 | 所有/所有

レンタルする | サイズ

(平方フィート) |

| アメリカです。 | | | |

| バルミラ、ニューヨーク | 密封技術 | 持っている | 690,000 | |

| テキサス州ランヴィユ | 密封技術 | 持っている | 219,000 | |

| カリフォルニア州モーガン·ヒル | 先進的表面技術 | レンタルする | 156,000 | |

| アイダホ州ボイシ | 先進的表面技術 | 持っている | 92,000 | |

| タンペアリゾナ州 | 先進的表面技術 | 持っている | 75,000 | |

| ヒューストン、テキサス州 | 密封技術 | レンタルする | 66,000 | |

| フロリダ州デランド | 密封技術 | 持っている | 50,000 | |

| 外国.外国 | | | |

| メキシコシティメキシコ | 密封技術 | 持っている | 128,000 | |

| フランスのサンアイティアン | 密封技術 | 持っている | 108,000 | |

| ニューズドイツ | 密封技術 | レンタルする | 97,000 | |

| シェブルック、カナダ | 密封技術 | 持っている | 86,000 | |

| モンブリソン、フランス | 密封技術 | 持っている | 79,000 | |

| 台湾桃園市 | 先進的表面技術 | レンタルする | 50,000 | |

私たちの製造能力は柔軟で、顧客の性能や価値を向上させ、特定の仕様を満たすために製造プロセスをカスタマイズすることができます。私たちはまた、アメリカと他の国の戦略的位置に小さな製造·サービス施設、販売事務所、倉庫施設を保持している。私たちの施設と設備の全体的な状況は良好で、維持は良好で、現在以上のレベルで運行し続けることができると信じている。

環境とその他の法律事項の説明は本年度報告の項目7に記載されており,タイトルは“経営陣の財務状況と経営業績の分析−あるいは事項−“といます注20ここに組み込まれていることを参考にして、私たちの連結財務諸表。

これらの事項や本報告書などの章で議論されている事項を除いて,当社は時々他の訴訟や法的手続きの影響を受け,そのような訴訟や法的手続きに関与している必要がある。私たちは、他の訴訟と法的手続きの結果が、私たちの財務状況、経営業績、キャッシュフローに大きな悪影響を与えないと信じている。

私たちは国税法第6707 A条に基づいて“報告すべき取引”を開示しなかったことでいかなる処罰も受けないだろう。

適用されない

登録者の行政員

我々の実行幹事に関する資料は以下のとおりである

| | | | | | | | | | | | | | |

| 名前.名前 | | 年ごろ | | ポスト |

| エリック·A·ワヤンクール | | 59 | | 取締役最高経営責任者総裁 |

| ミルトン·チェルドリス2世 | | 65 | | 常務副総裁兼首席財務官 |

| ロバート·S·マクレーン | | 58 | | 常務副総裁、首席行政官、総法律顧問兼秘書長 |

| スティーブン·R·バウアー | | 64 | | 上級副総裁、主計長兼首席会計官 |

| ロナルド·R·アンジェリロ | | 52 | | 総裁副局長税務 |

__________________

エリック·A·ヴェヤング現総裁兼最高経営責任者は、2021年11月28日から同ポストを担当し、2021年8月2日から臨時総裁兼最高経営責任者を務めている。魏揚古さん臨時総裁兼最高経営責任者に任命される前に、2020年8月26日から当社の密封技術部の総裁を務めている。これに先立ち、Vaillancourtさんが2018年7月からSTEMCO事業部総裁を務めています。これまで、2014年11月から高ロック事業部総裁を務めていた。2009年に入社して以来、ガロック密封製品部門の総裁やガロック事業部の販売·マーケティング副社長も務めている。2009年にEnProに加入する前に、VaillancourtさんはBluelinx社でますます大きな責任を負い、最終的には地域副社長の北の販売および流通部門の社長に就任しました。

J.ミルトン·チルドリス2世の現執行副総裁兼首席財務官は、2017年7月以来務めている。 チルドリス·さん氏は、2006年2月から戦略計画·事業開発副総裁を務めている。これまでは2015年3月から上級副総裁兼首席財務官を務めてきた。チルドリスさんは2005年12月にEnProの従業員に入社した。2001年10月から2005年12月まで、シャーロット·マギレイウッズ資本グループの共同創業者であり、取締役社長を務めた。これまで、チルドリス·さんは、1999年12月から2001年5月まで、連合王国産業計画開発部の上級副社長を務め、これまで副総裁を務めてきた。キルドリス·さんは、1992年にUnited Dominionに加入する前に、安永法律事務所の企業財務諮問グループで複数のポストに就いていた。

ロバート·S·マクレーンは現在、2017年7月以来常務副総裁を務めている職と、2016年1月以来の首席行政官職と、2012年5月以来の総法律顧問とEnPro秘書職である。マクレーンさんは、2010年4月から2012年5月までの間に、総裁兼事務次長兼法律補佐官を務めた。EnProに加入する前、McLeanさんはノースカロライナ州シャーロットにあるRobinson Bradshaw&Hinson P.A.法律事務所のパートナーで、1995年に法律事務所に入社し、そこで法律事務所の企業実践チームの議長を務めていた。McLeanさんは、Robinson Bradshaw&Hinsonに加入する前に、King&Spalding法律事務所アトランタ事務所とSmith,Helms,Mullis&Moore法律事務所(現McGuirewood,LLPの一部)のシャーロット事務所で勤務し、その後、旧カロライナ貨物会社(現アーカンソー最高会社の一部)の補佐官で法律顧問兼秘書を務めていた。

スティーブン·R·バウアーは現上級副総裁、主計長兼首席会計官で、2017年7月からこの職を務めてきた。バウアー氏は2014年10月にさんに入社して以来、副総裁で財務総監兼チーフ会計責任者を務めてきた。入社前は、1996年から2014年までSGLグループで財務·会計職を務め、1989年から1996年にかけてCollins&AIkman Corporationで財務·会計担当を務めてきたさん·バウアー。バウアーさんは1983年7月から1989年11月まで、普華永道法律事務所に勤務し、その後監査マネージャーとして退任した。さんバウアーは公認会計士でもあり、公認会計士でもある。

ロナルド·R·アンジェリロは2019年10月にエンプロスに加入し、2019年12月から総裁税務局副局長を務めてきた。Angelilloさんは、当社に入社する前に、2018年11月から2019年10月までの間に、XPO物流会社の役員をグローバル税務運営の上級取締役として務めています。アンジェレロさんは、2016年6月から2018年9月までの間に米国銀行の所得税業務の上級副社長を務め、2011年7月から2016年6月までスタンレー·ブラックでグローバル·税務報告部門の役員を務めていた。アンジェリカ·さんは、2006年10月から2011年7月までの間に、徳勤税務上級マネージャーを務めていたこともある。以前、Angelilloさんは1996年6月から2006年10月までの間に、普華永道、連合技術会社、安泰会社で税務職を担当し、職責レベルはますます高くなっています

第II部

| | | | | |

| 五番目です。 | 登録者普通株,関連株主事項及び発行者が株式証券を購入する市場 |

我々の普通株はニューヨーク証券取引所(“NYSE”)で公開取引され,コードは“NPO”である

2022年12月31日現在、普通株保有者は2,088人

次の表は、2022年第4四半期に毎月私たちまたは代表者が私たちまたは取引法第10 B-18(A)(3)条に規定する任意の“関連購入者”によって私たちの普通株式を購入するすべての購入行為を示しています。

| | | | | | | | | | | | | | | | | | | | | | | | | | |

| 期間 | 総数

株式(または

単位で購入する | | 平均価格

株で支払う

(または単位) | | 総人数

株式(または単位)

以下の項目の一部として購入する

公に宣言する

計画や計画 | | 最大数量

(またはドルに近い)

価値の株式(または)

職場)、これはやはり

以下の条項によって購入する

計画や計画 | |

| 2022年10月1日-10月31日 | — | | | — | | | — | | | $50,000,000 | (1) |

| 2022年11月1日-11月30日 | — | | | — | | | — | | | $50,000,000 | (1) |

| 2022年12月1日-12月31日 | 535 | | (2) | $ | 108.58 | | (2) | — | | | $50,000,000 | (1) |

| 合計する | 535 | | (2) | $ | 108.58 | | (2) | — | | | $50,000,000 | (1) |

(1)2022年10月、私たちの取締役会は、2024年10月までに発行された普通株を買い戻すための5000万ドルの支出計画を承認した。私たちはこの許可の下で何の買い戻しもしなかった。

(2)2022年12月、全部で535 株式は、非従業員取締役のために設立された繰延補償計画によって設立されたラビ信託に移転され、この計画によれば、非従業員取締役は、取締役費用を普通株単位に計上することを延期することを選択することができる。EnPro Holdingsは、EnProが提供する管理および他のサービスと交換するために、これらの株式を提供します。このうち、75株は1株107.94ドルで推定され、これは私たちの普通株の2022年12月4日の終値であり、そのうち460株は1株108.69ドルで評価され、終値時には 私たちの普通株の2022年12月31日の取引価格。したがって、合計535株の加重平均価格は108.58ドルとなった。このような場合にEnPro Holdingsから株式を譲渡することは,公開発表された計画や計画に基づいて行われるとは考えられない.

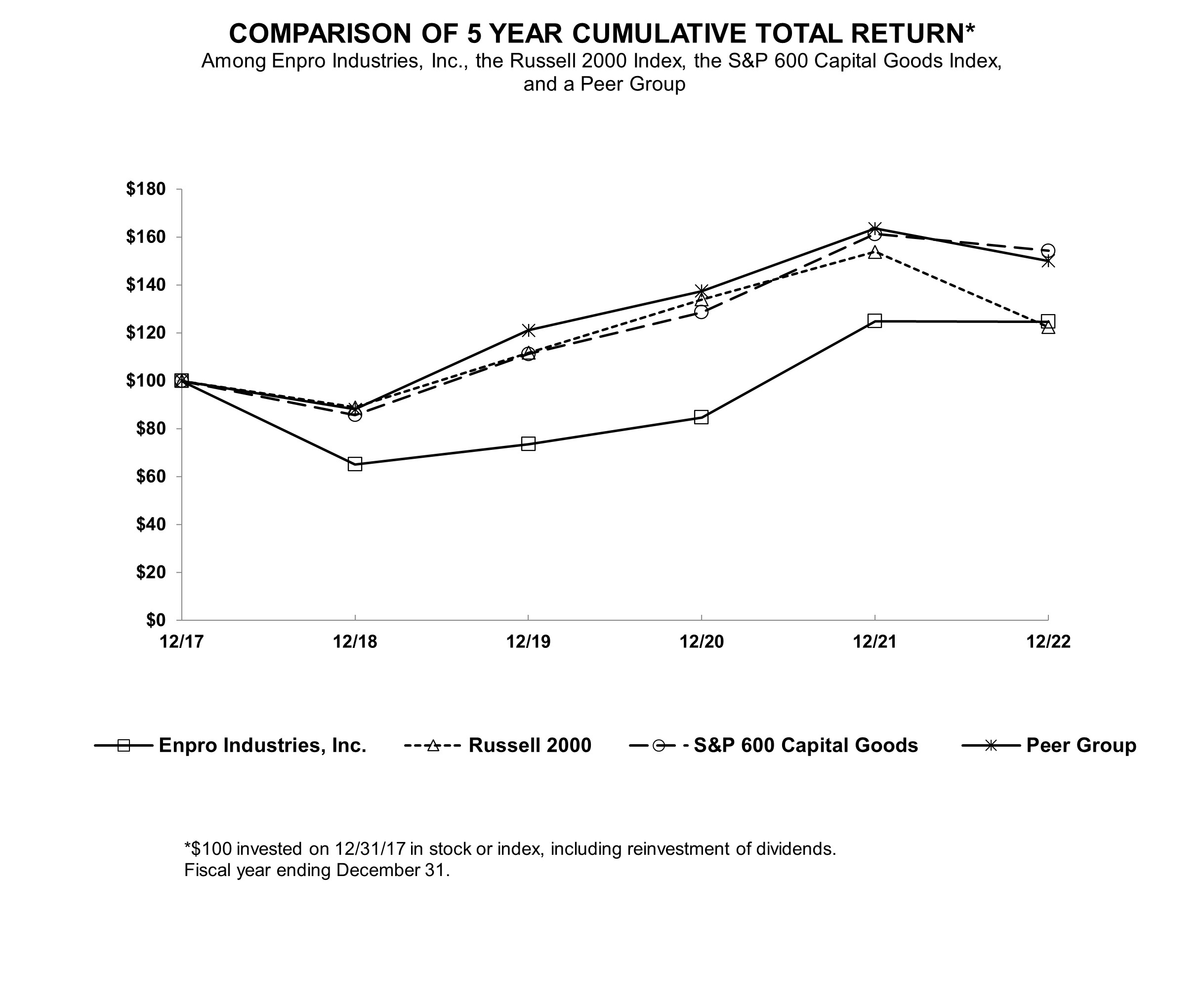

累積総リターンパフォーマンスマップ

次の折れ線グラフは、私たちの普通株式累積総株主リターンの年間変化を示しており、ラッセル2000株式指数と標準プール600資本貨物指数の類似リターンと比較して、これは私たちが選択した同業グループであり、このテーブル10-Kから、このグラフに含まれています。このグラフには、2021年12月31日までの10-Kフォームに含まれるグラフに含まれる同業者会社のグループを選択するこのような情報も含まれています。同社は、Altra Industrial Motion Corp.,Barnes Group,Inc.,Chart Industries,Inc.,Circor International,Inc.,Columbus McKinnon Corporation,Crane Holdings,Inc.(Crane Co.の前身),Curtiss Wright Corp.,Enerpac Tool Group Corp.,Graco Inc.,IDEX Corporation,ITT Inc.,Mueller Water Products,Inc.,Nordson Corporation,SPX Technologies,Inc.(SPX Corporationの後継者,Standporation,InWatts,InWats Corporation,InWats Corporation,InWatations.折れ線グラフに含まれるグループはSPX Flow,Inc.を含まず,数年前に同業者グループに含まれていたが,2022年に買収されたため除外された.

リターンの計算は、2017年12月31日に各証券または指数100ドルに投資し、配当金を支払う際に、配当金を対応する持分証券の追加株式に再投資すると仮定する。このグラフは,2017年12月31日から2022年12月31日までの各値をプロットしている。過去の表現は必ずしも未来の可能な見返りを暗示するとは限らない。

以下は管理層が添付審査された総合財務諸表及び関連付記に掲載されている期間内に当社の総合財務状況及び経営業績に影響するいくつかの重要な要素の討論及び分析である。私たちの監査総合財務諸表と関連する付記に関連して、本年度報告の他の部分に含まれる以下の議論を読むべきです。

前向きに陳述する

本報告書には,1995年の“個人証券訴訟改革法案”(“法案”)と米国証券取引委員会が発表したプレスリリースに基づいて定義された“前向き声明”が含まれている。“可能”、“希望”、“会する”、“すべき”、“可能”、“予想”、“計画”、“予想”、“予定”、“信じる”、“推定”、“予測”、“潜在”、“継続”、および他の未来のイベントおよび傾向の予測または指示であり、歴史的事項とは無関係な表現は前向き表現に属する。将来への期待を株主に伝えることが重要であると考え,この法案の安全港条項に基づいて前向きに述べた。しかし、未来には、私たちが正確に予測したり制御できない事件が発生する可能性があり、私たちの実際の結果は、私たちが前向きな陳述で説明した予想とは大きく異なるかもしれない。展望性表現は既知と未知のリスク、不確定要素と他の要素に関連し、これらの要素は著者らの実際の結果、業績或いは業績を招く可能性があり、このような展望性表現はこのような展望性表現の明示或いは暗示的な予想未来結果、業績或いは業績とは大きく異なる。これらのリスクおよび不確実性には、本年度報告書の“リスク要因”と題する項目1 Aに列挙されたリスクおよび不確実性が含まれるが、これらに限定されない。私たちは法律の要求がなければ、新しい情報、未来の事件、または他の理由でも、いかなる前向きな陳述も公開的に更新または修正する義務はない。あなたが私たちまたは私たちを代表して行動する誰がその後に下したいかなる書面または口頭前向き声明をいつ読んだり聞いたりしても、あなたは本節に含まれているまたは言及された警告声明を肝に銘じなければならない。

非GAAP財務情報

我々の経営見通しと結果を検討する際に、我々が使用している財務計測は、米国公認会計原則(“公認会計原則”)に従って作成されていない。これらは、EnPro工業会社の調整された持続可能な業務収入、EnPro工業会社の調整された希釈後の1株当たり収益、調整された控除利息、税項、減価償却および償却前の収益(“調整されたEBITDA”)および調整された部門EBITDA総額を含む。これらの非公認会計基準財務計量(調整後の部分EBITDA総額を除く)と比較可能な公認会計基準計量の入金状況を示す表が記載されている“−非GAAP財務計測と比較可能なGAAP計量の入金,“調整後の部分EBITDA総額の入金”−経営成果."

非GAAP指標は投資家が私たちの経営業績を評価する常用財務指標であり、私たちの合併財務諸表と一緒に読む時、それは私たちの持続的な経営と一定期間の業績を評価する有用なツールであると信じている。また,これらの非GAAP尺度も,我々が内部で業務全体の表現を評価する際に用いるいくつかの要因である.私たちは、これらの結果に影響を与える可能性のあるすべての項目を反映するために、これらの非公認会計基準測定基準に反映される調整が、これらの結果に影響を与える可能性のあるすべての項目を反映するためのものではないことを認める。また,我々が用いた非GAAP指標は他社が使用している類似名称の指標と必ずしも比較可能ではない.

概要

概要それは.著者らはリードする工業技術会社であり、半導体、光電子、工業加工、航空宇宙、食品、生物製薬と生命科学などの各種の成長する端末市場の肝心な応用に集中している。私たちはアメリカを含む6カ国·地域に13の主要な製造·サービス施設を持っている。EnProは、特許付加価値製品およびソリューションをアプリケーションエンジニアリングと設計、開発、製造、マーケティングのリーダーであり、これらの製品およびソリューションは、様々な重要な環境を保護することができます

過去数年間、私たちはいくつかの戦略計画を実行し、専門的な工業技術関連製品と解決策を提供するビジネスグループに業務グループを集中させ、これらの製品と解決策は、高い参入ハードル、納得できる利益率、強いキャッシュフロー、および長期的に有利な追い風市場の永久恒常性/アフターサービス収入を持っている

我々は我々の業務を2つの部門に分けた:封止技術部門と先進表面技術部門。

当社のシール技術部門は、金属、非金属および複合材料ガスケット、動的シール、圧縮充填剤、弾性金属シール、弾性金属シール、航空宇宙産業および他の市場で使用されるカスタマイズされた機械シール、油圧要素、膨張節、衛生ガスケット、衛生プロセス産業のホースおよび部品、製薬およびバイオ製薬産業の流体輸送製品、およびお客様がホイール端およびサスペンション部品に使用する大型商用車部品を含む様々な重要な環境を保護することができる付加価値製品および解決策を設計し、製造して、お客様が私たちの道路を走行する安全を保証します。これらの製品は、化学および石化加工、原子力、食品および生物製薬加工、一次金属製造、採鉱、水および廃棄物処理、大型トラック輸送、航空宇宙、医療、濾過、および半導体製造を含む様々な市場で使用される。これらすべての業界において、当社の独自製品およびソリューションの性能および耐久性は、お客様プロセスのセキュリティおよび環境保護に重要です。私たちの多くの製品および解決策は、非常に厳しい適用を要求するために使用され、一般に、極端な温度、極端な圧力、腐食性環境、厳格な公差および/または摩耗のような非常に悪い環境において、製品性能に挑戦する。密封技術はお客様に広く認められている応用工程、革新、技術ノウハウと持続的な信頼性を提供し、私たちの多くの解決策に持続的なアフターサービスを提供する

我々の高級表面技術(AST)部門は独自技術、技術と能力を応用し、高成長市場の中で最も挑戦的な応用に高度な差別化された製品と解決方案キットを提供する。この細分化市場の製品や解決策は,性能,精度,再現性に対する要求が高い環境で用いられており,故障耐性が低い.この部門の解決策には、最先端のノード半導体製造装置のためのキー部品およびコンポーネントの洗浄、コーティング、テスト、リフォーム、および検証が含まれる。同社は、工業技術、生命科学および半導体市場における最も挑戦的な応用、および複雑なフロントエンドウエハ加工サブシステム、新型およびリニューアルされた静電チャックベース、および半導体デバイス業界および空間、航空宇宙および国防市場の重要な応用のためのエッジ溶接金属ベローズのための専用フィルタおよび独自薄膜コーティングを設計、製造および販売している。多くの場合、AST機能は解決策を推進し、ライフサイクル全体でお客様の流れを維持することができます

買収する

2021年12月17日、我々の直接完全子会社EnPro Holdings,Inc.(“EnPro Holdings”)は、TCFII NxEdge LLC(“NxEdge”)の発行済みおよび未返済の会員権益をすべて買収した。EnPro Holdingsが支払う対価格は現金8.539億ドルで、買収現金を差し引くと、最終買収日運営資本純額決定に関する慣例的な買収価格調整に依存する。私たちは現金と私たちの高級信用で手配した借金でNxEdgeの買収に資金を提供しました

NxEdgeは半導体バリューチェーンの先進的な製造、洗浄、コーティング、リフォームに専念し、アイダホ州とカリフォルニア州に6つの主要な工場を持っている。買収の日から、NxEdgeは同社の先進的な表面技術部門に組み込まれてきた。

2020年10月26日、この目的のために設立されたEnPro子会社(“Allosa買収子会社”)は、カリフォルニア州に本社を置くプライベート持株会社Allosa,Inc.(“Allosa”)のすべての株式証券を買収した。Allosaは工業技術会社であり、工業技術、生命科学と半導体市場の中で最も挑戦的な応用に専門的なフィルタと薄膜コーティングを提供する。ALLUSAの製品は,最先端の設備を用いた独自のコーティングプロセスによって開発された。アルサは先進的な表面技術部門の一部だ。

Allosaは主要な端末市場の顧客と協力し、その専門的な技術プラットフォームと独自の技術を通じてカスタマイズされた複雑な精密コーティング解決方案を提供する。Allosaはその多様な顧客群において長期的な顧客関係を持ち,アメリカ,ヨーロッパ,アジアの顧客にサービスを提供している.Allosaは2007年に設立され、カリフォルニア州に2つの支店があり、カリフォルニア州サンローサに本部を置いている。

買収した現金を除いたところ、アルサの現金買い取り価格は2億384億ドルだった。私たちは現金とアルサ幹部の展示期間の株式を使って今回の買収に資金を提供した。取引完了については、吾らは展示期間取引についてAllosaの付属会社買収に関する有限責任経営協定を締結し、Allosa幹部を同時に兼任するAllosa株式所有者(“Allosa幹部”)3人がAllosaが付属会社の約7%の株式を買収し、Allosaの展示期間株式を出資することと引き換えに獲得する

Allosaの買収完了について、Allosa幹部はAllosa付属会社について有限責任経営協定(“Allosa LLCプロトコル”)を締結した。有限責任会社の合意によると、アルサ幹部はアルサ買収付属会社に対していくつかの管理と情報権利を持ち、アルサ買収付属会社の株式譲渡が制限されなければならない。一人一人のアルサ幹部も当社に売却する権利があり、会社は買収期間中にすべてのアルサ幹部(総称して“アルサ下落オプション”と呼ぶ)にアルサ幹部の買収子会社の3分の1の株式を購入する権利がある

2024年1月1日から2026年6月30日までの3つの行使期間の各使用期間において、前行の使用期間中に販売されていないまたは購入されていない任意の金額は、その後の使用期間に移行する(2023年1月1日にコンサルティング役に移行したアルサ幹部によると、その持分の全金額は、2024年6月30日に会社の購入権に制限され、その3分の2の持分は、アルサ有限責任会社協定に規定されている持分固定値で購入することができる)。Allosa LLCプロトコルはまた、特定の場合、当社はAllosa執行役員の採用を終了してAllosa執行役員をAllosaで付属会社の全株式を買収することができ、場合によっては年分割で購入することができると規定している。アルサ行政人員が2023年12月31日までのいかなる時間に死亡、障害或いは仕事能力を喪失したか、あるいは仕事のために退職し、アルサ行政人員が競業禁止及び競業禁止協定に違反したり、十分な理由なしに自発的に退職したり、アルサ有限責任会社の合意に基づいて、当社がアルサが付属会社のアルサ行政人員の株式を買収することについて支払うべき代価は、アルサ有限責任会社の合意に記載された持分の固定価値に等しい。他のすべての場合には、アルサコールオプションとコールオプションの行使時が含まれています, アルサ有限責任会社協定によると、当社がアルサ買収付属会社のいかなる当該等持分を買収しても支払うべき代価は、アルサ協定に記載されている持分の固定値またはアルサ買収付属会社のいくつかの財務指標に基づく12ヶ月間に調整されたEBITDAの倍数の価格に等しく、関連支払い前のアルサ買収付属会社の現金および負債の減少に加え、売買状況に応じていくつかの調整を行わなければならない。

2019年9月、EnProの子会社LUNAR投資有限責任会社(“LUNAR”)はLeanTeq Co,Ltd.の全株式証券を買収した。その付属会社LeanTeq LLC(総称して“LeanTeq”と呼ぶ)。取引の一部として、LeanTeqの2人の株式所有者(“LeanTeq幹部”)は、展示期間持分の形でLUNARの約10%の株式を買収した被買収エンティティの幹部である。LeanTeqは2011年に設立され、本部は台湾桃園市にあり、台湾には2つの地点、米国(シリコンバレー)には1つの場所がある。LeanTeqは、主に最先端の半導体製造装置で使用される重要な部品およびコンポーネントにリフォーム解決策を提供する。この設備は生産技術の先進的なマイクロチップに使用され、スマートフォン、自動運転車、高速無線接続、人工知能、その他の先端応用に用いられる。LeanTeqは、開発と生産ライフサイクル全体において元の設備製造業者と密接に協力して、記録資格認証過程を実現し、長期的で日常的なアフターサービス収入を実現する。アフター市場リフォームソリューションは従来からLeanTeqの総売上高の約65%を占めている。LeanTeqの解決策には、清掃、塗装、分析テスト、検証および検証、キット組み立て、故障分析、および他の付加価値ソリューションが含まれています。LeanTeqは私たちの高度な表面技術部門の一部だ。EnProは2022年第4四半期、LeanTeq幹部が所有するLUNARのすべての株式証券を4280万ドルと予想価格で買収し、LeanTeqの唯一の所有者となった。今回の購入取引の結果として、我々の償還可能な非持株権益のうち3500万ドルは負債に再分類された。2022年12月に4190万ドルを支払いました。これはこれらの株式証券の最低購入価格です, うち780万ドルは私たちが返済していない繰延補償負債を解消し、3410万ドルは償還可能な非持株権益買収の負債を減少させた。私たちは2023年12月までにさらに80万ドルを支払う予定で、これはLeanTeqの2023年11月までの財務パフォーマンスにかかっている。2023年12月31日現在、私たちはこの80万ドルの支払いを負債として私たちの総合貸借対照表の計算費用に計上しています。

生産運営を停止する

2022年第3四半期にGGB事業を売却することで合意し、Garlockパイプライン技術会社(GPT)を売却する予定であることを発表した。これらの業務は,2021年12月21日に剥離した圧縮機製品国際(CPI)とともに,我々のエンジニアリング材料部門(“エンジニアリング材料”)全体を構成している。GGBとGPT業務を2022年第3四半期に販売待ち業務に分類したため、工事材料業務は運営を停止することが確認された

GGBの売却は2022年11月4日に完了し、テムケン社に売却され、総収益は3.05億ドルで、期日買収価格調整が待たれる。2022年第4四半期に確認されたGGB売却の税引前収益は1兆891億ドル。

GGBの売却には、上述した生産停止事業の一部に属さない当社の密封技術部門の子会社が含まれています。この子会社の経営結果は報告されたすべての期間の継続経営に含まれている。今回の売却の結果として、2022年第4四半期の総合運営報告書に40万ドルの他費用損失を記録しました。

2023年1月に、私たちは約3100万ドルでGPT事業の販売を完了し、約1400万ドルの税引前収益を生み出し、2023年第1四半期に記録される。販売費用を差し引いた現金収益純額は約2800万ドル。

2021年10月12日、CPIの特定持分と資産の売却を規定する持分·資産購入協定を締結した。この取引は2021年12月21日に完了し、2021年第4四半期に1兆176億ドルの税引前収益を記録した。

2019年12月12日、我々のいくつかの付属会社は、Arcline FM Holdings,LLC(Arcline FM Holdings,LP)(Arcline FM Holdings,LPの連属会社)と会員権益購入協定を締結し、これにより、吾らは間接付属会社Fairbank Morse,LLC(“Fairbank Morse”)のすべての未償還持分をArcline FM Holdingsに売却し、Arcline FM Holdingsの共同会社にいくつかのカナダ関連資産を販売させ、総販売価格は4.5億ドルであった。今回の資産剥離取引は2020年1月21日に完了した。フェルバンクモルス製大型中速往復動エンジンは主に船舶と発電応用に用いられ,我々の電力系統部門全体を構成している。2019年12月にFairbank Morseを剥離する最終合意が締結されたことを受け,電力系統部門を2019年第4四半期の非持続運転に分類した。この取引のため、私たちは2020年第1四半期に2億743億ドルの税引前収益を記録した。

別の説明がない限り、経営陣の財務状況や経営成果の検討·分析で提示された金額は、継続経営にのみ関連している(参照)注210-K表の統合財務諸表は、非持続的な業務およびこれらの業務の関連処分に関する情報を理解するために使用される)

その他の処置

2021年9月2日、テキサス州ヒューストンに主に位置するポリマーコンポーネント事業部門のいくつかの資産と負債を売却し、この部門は私たちの密封技術部門に組み込まれています。売却の結果、総合経営報告書に1950万ドルの他の収入(費用)の税引き前収益を記録した

2020年12月31日、Technetics Group UK Limited(“Technetics Group UK”)の株式を象徴的な現金買収価格で売却し、同社は主に航空宇宙業界に使用されている弾性部品メーカーであり、我々のシール技術部門に組み込まれている。買い手との合意の一部として,発生した付加価値税債務の満期増値税(“増値税”)および50,000 GBの運営資金を支払うための148,000 GBの現金を買手に交付した.私たちは約976,000 GB(130万ドル)を売却した際に損失が発生した。

2020年11月20日、大型トラック事業のAir Springs部分を2,310万ドルの現金で売却し、推定された運営資金調整と費用、公平価値640万ドル(額面750万ドル)の長期元票を差し引く。買い手との合意の一部として,事業の米国売掛金を保持しており,成約時に大きな運営資金調整が生じている。アメリカでの売掛金留保額は約860万ドルです。2020年第4四半期、私たちはこの業務を売却する際に10万ドルの非現金損失を記録し、この業務は私たちの密封技術部門に計上された。すべての残りの未結プロジェクトを解決した後、私たちは2021年第1四半期に210万ドルの損失を追加記録した。

2020年8月、我々の自動車車輪ブレーキドラムとCROWSONブレーキ調整器ブランドが2020年第2四半期に撤退することを発表した後、買い手を決定し、これら2つの業務に関連する資産を売却する最終合意に達した。2020年9月2日、私たちは取引費を含まずに890万ドルでこの取引を完了した。この取引は私たちの総合業務表の他の営業外支出の業務売却損失310万ドルを招き、その中には売却資産の300万ドルの非現金損失と10万ドルの他の支出損失が含まれている。ブランドの買い手を見つける前に、資産が減値されたことを決定し、私たちの総合経営報告書に740万ドルの再編と減価費用を記録した。私たちのモーターホイールブレーキドラムとCROWSONブレーキレギュレータブランドは2020年に私たちのシール技術部門から撤退したことで記録された総損失は1,050万ドルです

2020年第2四半期に、米国と上海にあるLUNAR空気ディスクブレーキ事業、中国を売却することで合意した。この事業の米国資産売却は2020年第3四半期に完了し、価格は30万ドルで、私たちの総合運営報告書が記録した営業外収益は20万ドルだった。上海にあるLUNAR製造施設を売却した後、中国は2020年第4四半期に90万ドルで取引を完了し、収益や損失は何もなかった。売却業務が完了する前に、吾らは減価すべき資産を確定して210万ドルの減価費用を計上し、そのうち160万ドルは長期資産の減価に関連し、50万ドルは在庫減値に関係している。長期資産の減値を他の営業費用に計上し、在庫減値を総合経営報告書の販売コストに計上する。LUNARエアディスクブレーキ事業からの撤退に関する総純損失は190万ドルであり、この事業は我々の密封技術部門に計上されている

私たちの大型トラック業務における空気ばね部分、モータ車輪ブレーキドラムとCROWSONブレーキ調整器ブランド、および月空気ディスクブレーキ業務は私たちのシール技術部門に組み込まれています。

あるイベントや状況の変化が長期資産の帳簿価値が回収できない可能性があることを示す場合、長期資産の帳簿価値を審査します。2020年には,我々のシール技術部門では,無期限有効商標を2つ使用した企業の売上減が減値分析イベントをトリガとしていることが決定された。この分析結果によると、我々は第3四半期に1610万ドルの無期限有効商標減値を記録した。

新冠肺炎による影響

新冠肺炎疫病は著者らの業務と2023年の総合財務業績に不利な影響を与える可能性があり、現在著者らは影響の程度、持続時間或いは性質を確定できない。疫病の強度、持続時間と政府の対応措置、及びワクチン接種仕事の速度と新冠肺炎を招くウイルスの新変種の出現は、すべて高度な不確定性を持っており、私たちが全世界で展開している業務に最終的な影響を与える可能性がある。私たちの顧客は主に全世界のメーカーであり、新冠肺炎疫病の一般経済状況への影響、およびある地域あるいはある市場のより多くの有害な影響はすでに彼らの商品需要に負の影響を与え続け、それによって彼らは私たちの製品とサービスの需要に負の影響を与える可能性がある。我々の業務範囲および世界各地の顧客への販売により、新冠肺炎疫病のわが業務およびわが製品や解決策への需要への影響は、米国が経験した影響とは異なる可能性があり、時間の経過とともに、ワクチン接種の増加や医療方法の改善により、米国の影響は改善され続けている。したがって,米国における新冠肺炎流行の影響が時間の経過とともに改善する可能性があれば,世界の他の地域で新冠肺炎の悪影響を受け続ける可能性がある。

全世界販売

2022年、2021年、2020年の地理的地域別売上高の情報については、項目1“業務-背景”を参照されたい。

ハイライト

2022年、2021年、2020年12月31日までの年間財務ポイントは以下の通り

| | | | | | | | | | | | | | | | | |

| 2022 | | 2021 | | 2020 |

| (単位:百万、1株当たりのデータは含まれていない) |

| 純売上高 | $ | 1,099.2 | | | $ | 840.4 | | | $ | 800.0 | |

| EnPro工業会社の持続的な経営の収入(損失)に起因する | $ | 6.7 | | | $ | 56.9 | | | $ | (21.4) | |