c

アメリカです

アメリカ証券取引委員会

ワシントンD.C.,20549

表

(マーク1)

1934年証券取引法第13条又は15条に基づいて提出された年次報告 |

本財政年度末まで

あるいは…。

1934年証券取引法第13条又は15条に基づいて提出された移行報告 |

移行期になります 至れり尽くせり .

依頼書類番号:

(登録者の正確な氏名はその定款に記載)

|

||

(国やその他の管轄区域 |

|

アメリカ国税局の雇用主は |

|

||

(主な行政事務室住所) |

|

(郵便番号) |

登録者の電話番号は市外局番を含んでいます

同法第12条(B)に基づいて登録された証券:

クラスごとのタイトル |

|

取引記号 |

|

各取引所名 それに登録されている |

|

|

同法第12条(G)により登録された証券:なし

登録者が証券法規則405で定義されている経験豊富な発行者である場合は、再選択マークで示してください

登録者が取引法第13節又は第15節(D)節に基づいて報告書を提出する必要がない場合は,再選択マークで示してください。はい、そうです☐

再選択マークは、登録者が(1)過去12ヶ月以内(または登録者がそのような報告の提出を要求されたより短い期間)に、1934年の証券取引法第13条または15(D)節に提出されたすべての報告書を提出したかどうか、および(2)過去90日以内にそのような提出要件に適合しているかどうかを示す

再選択マークは、登録者が過去12ヶ月以内(または登録者がそのような文書の提出を要求されたより短い時間以内)に、S−T規則405条(本章232.405節)に従って提出を要求した各相互作用データファイルを電子的に提出したか否かを示す

登録者が大型加速申告会社,加速申告会社,非加速申告会社,小さな報告会社,あるいは新興成長型会社であることを再選択マークで示す。取引法第12 b-2条の規則における“大型加速申告会社”、“加速申告会社”、“小申告会社”、“新興成長型会社”の定義を参照されたい。

☒ |

ファイルマネージャを加速する |

☐ |

非加速ファイルサーバ |

☐ |

規模の小さい報告会社 |

新興成長型会社 |

新興成長型企業であれば、登録者が延長された移行期間を使用しないことを選択したか否かを再選択マークで示し、取引所法第13(A)節に提供された任意の新たまたは改正された財務会計基準を遵守する☐

登録者が報告書を提出したかどうかを再選択マークで示し、その経営陣が“サバンズ-オクスリ法案”(“米国連邦法典”第15編、第7262(B)節)第404(B)条に基づいてその財務報告の内部統制の有効性を評価したことを証明する。この評価は、その監査報告書を作成または発行する公認会計士事務所によって行われる

証券が同法第12条(B)に基づいて登録されている場合は,登録者の財務諸表が以前に発表された財務諸表の誤り訂正を反映しているか否かを示すチェックマークを適用する

これらのエラーのより真ん中に登録者の任意のエンタルピーCER幹部が相関回復期間内に§240.10 D−1(B)に基づいて受信したインセンティブベースの補償に基づいて回復分析を行う必要があるかどうかを再選択マークで示す

登録者が空殻会社であるか否かをチェックマークで示す(取引法第12 b-2条で定義されている)。はい、そうです☐違います

登録者の非関連会社が保有する投票権のある普通株の総時価は,登録者が2022年6月30日(登録者が最近完成した第2四半期の最終日)に登録者普通株を売却する最終報告価格を参照して#ドルと計算される

2023年2月27日登録者

引用で編入された書類

登録者は,その2023年年度株主総会に提出された委託書の一部を引用して本報告に組み込み,第3部第10,11,12,13及び14項目に応答し,これらの項目は,登録者が2022年12月31日までの財政年度後120日以内に提出する.

よく使われる定義用語

本年度報告で用いたように、文意に加えて、以下の用語には次のような意味がある

前向き陳述に関する情報

このForm 10−K年度報告書には、1995年の個人証券訴訟改革法で指摘された“前向き陳述”が含まれており、重大なリスクと不確定要因に関連している。本年度報告10-K表では,歴史的事実に関する陳述を除いて,他のすべての陳述は前向き陳述である.展望性陳述は私たちの財務状況、経営結果、計画、目標、未来の業績と業務に関連する現在の予想を提供した。あなたはそれらが歴史的または現在の事実と厳密に関連していないという事実によって前向きな陳述を識別することができる。これらの陳述は、“予想”、“プロジェクト”、“計画”、“意図”、“信じる”、“可能”、“将”、“あるかもしれない”、“可能性”などの言葉、および将来の経営または財務的業績または他のイベントの時間または性質に関する任意の議論に関連する他の同様の意味の言葉および用語を含むことができる。例えば、私たちが作成した私たちの推定コスト、支出、キャッシュフロー、成長率および財務結果、私たちの計画、再構成計画に関連するコスト節約の予想される金額および時間、ならびに将来の運営目標、成長または計画、戦略または係属中または脅威訴訟の予想結果または影響の陳述は、前向きな陳述である。すべての展望的陳述はリスクと不確実性の影響を受け、これらのリスクと不確実性は、実際の結果が私たちの予想と大きく異なることを招く可能性がある

私たちの多くの展望的な陳述は私たちの運営予算と予測から来ており、これらの予測は多くの詳細な仮定に基づいている。私たちは私たちの仮定が合理的だと信じているが、私たちは既知の要素の影響を予測することは非常に困難で、私たちの実際の状況に影響を与える可能性のあるすべての要素を予測することはできないと警告した

結果が出る。実際の結果が私たちの予想と大きく異なる重要な要素や警告声明を招く可能性があります“と題していますリスク要因” and “経営陣の財務状況と経営成果の検討と分析この年間報告書にあります。私たちまたは私たちを代表して行動するすべての書面と口頭前向き声明は、これらの警告声明と、私たちがアメリカ証券取引委員会に提出された文書および他の公共通信で時々行われる他の警告声明によって明確に制限されている。あなたはこのような危険と不確実性の脈絡で本年度報告書で行われたすべての展望的な陳述を評価しなければならない。

また、“私たちが信じている”という声明と類似した声明は、関連テーマに対する私たちの信念と意見を反映している。これらの陳述は,本年度報告日までに我々が把握した情報に基づいており,これらの情報がこのような陳述の合理的な基礎を構成していると考えられるが,これらの情報は限られているか不完全である可能性があり,我々の陳述は,入手可能なすべての関連情報について詳細な調査や検討が行われていることを示していると解釈されてはならない.これらの陳述は本質的に不確実であり、投資家にこのような陳述に過度に依存しないように注意する。

私たちはあなたに上に言及された重要な要素があなたに重要なすべての要素を含まないかもしれないということを想起させる。しかも、私たちは私たちが予想していた結果や事態の発展を達成するか、または実質的に達成されても、それらが私たちの予想された方法で結果をもたらしたり、私たちの運営に影響を及ぼすことを保証することはできません。本年度報告に含まれる前向き陳述は,本年度報告の発表日にのみ行われる。法律に別の要求がない限り、私たちは新しい情報、未来の事件、または他の理由でいかなる前向きな陳述を更新または修正する義務を負わない。

カタログ表

第1部 |

1 |

プロジェクト1.ビジネス |

1 |

第1 A項。リスク要因 |

16 |

項目1 B。未解決従業員意見 |

50 |

項目2.財産 |

50 |

項目3.法的訴訟 |

50 |

プロジェクト4.鉱山安全情報開示 |

50 |

|

|

第II部 |

51 |

項目5.登録者普通株式市場、関連株主事項、発行者による株式証券の購入 |

51 |

第六項です[保留されている] |

52 |

プロジェクト7.経営陣の財務状況と経営成果の検討と分析 |

53 |

第七A項。市場リスクの定量的·定性的開示について |

81 |

項目8.財務諸表と補足データ |

82 |

項目9.会計·財務開示面の変更と会計士との相違 |

133 |

第9条。制御とプログラム |

133 |

プロジェクト9 B。その他の情報 |

134 |

プロジェクト9 Cです。検査妨害に関する外国司法管区の開示 |

134 |

|

|

第三部 |

135 |

プロジェクト10.取締役、上級管理者、および企業管理 |

135 |

プロジェクト11.役員報酬 |

135 |

プロジェクト12.特定の実益所有者の保証所有権及び管理職及び株主に関する事項 |

135 |

第13項:特定の関係及び関連取引、並びに取締役独立性 |

135 |

プロジェクト14.チーフ会計士費用とサービス |

135 |

|

|

第4部 |

136 |

プロジェクト15.証拠品および財務諸表の添付表 |

136 |

項目16.表格10-Kの概要 |

138 |

i

第1部

項目1.B有用性

概要

ライアン専門会社はパトリック·G·ライアンによって2010年に設立され、保険仲介人、代理人、運送業者に専門製品と解決策を提供するサービスプロバイダである。私たちは保険会社が許可した卸売ブローカーと管理引受業者として、流通、保険、製品開発、管理とリスク管理サービスを提供します。私たちの使命は、保険仲介人、代理人、運送業者に業界をリードする革新的な専門保険解決策を提供することです。

小売保険ブローカーについては、複雑や他の手配が困難なリスクの手配に協力しています。保険会社については、小売や卸保険仲介人と協力して、加入、加入、保険、サービスといった同じリスクを探しています。私たちが投入した保険料の大部分は、消費とサービス市場で、その中にはロンドン労合社が含まれており、私たちは労合社と呼ばれています。認可や“標準”保険市場に比べて、消費とサービス市場は条項、条件、料率の面で明らかに大きな柔軟性を持っています。E&S市場でカスタマイズ条項と条件の追加自由を制定することは、私たちの貿易パートナーの需要を最もよく満たし、独特な解決策を提供し、革新を推進できると信じている。我々の成功は,一流の知的資本を提供し,我々の信頼できる長期関係を利用し,多くのライバルとは比べものにならない規模で差別化解決策を開発することで実現されると信じている.

我々の持続的成長計画には,自らを変化する市場の先駆者と位置づけ,業界をリードする人材を誘致·育成し,有機的かつ非有機的に我々の製品供給を拡大し,我々の深い業界関係をさらに強固にすることがある。すべての重要な顧客にたゆまずサービスを提供することで、私たちはすべての分野で成功しました

私たちは誰ですか

2022年商業保険ブローカーランキング特別報告で報告された保険料収入によると、私たちはアメリカで2番目に大きなP&C保険卸ブローカーです。私たちの流通ネットワークには、卸売ブローカーやバインディング管理局の創設を直接担当する680人以上の個人(誰もが“生産者”、一緒に“生産者”)が含まれており、17,000社を超える小売保険ブローカーと200社以上の保険会社との連絡を提供してくれています。私たちがサービスを提供する報酬は主に手数料と手数料です。

私たちの業務はますます重要になっているE&S市場の専門家の増加に対する需要を満たすためです。2022年12月31日までの1年間に、私たちが投入した総保険料の74%がE&S市場から来ています。多くの保険業界が迅速に出現した大型、複雑と高リスクの推進の下で、緊急と安全市場の相関性は日々増強している。この傾向は2022年に続き21件の命名嵐の後14件の命名嵐がありますハリケーン·イーンを含めて2022年の大西洋ハリケーンシーズンの推定損失は500億ドルから650億ドルです

1

2021年の大西洋ハリケーン季節推定合計700億ドルを超える損失、陪審員の判断と社会インフレのエスカレート、ネットワーク脅威の急増、新たな健康リスク、および経済の“デジタル優先”のビジネスモデルへの転換。

認可された運送業者と比べ、E&S保険会社は通常より大きな柔軟性があり、市場需要と動態に応じて保険条項、定価と条件を迅速に調整することができる。このやり方は一般に“料率と形式の自由”と呼ばれ,本来実現できなかったカバー範囲を促進することができる。より大きな柔軟性によって、E&S保険者は保険製品をオーダーメイドし、新たに出現したリスク、被保険者の需要と保険会社のリスク選好を満たすことができる。そのため、複雑、独特或いは位置づけにくいリスクの出現、及び専門的な解決策に対する需要は、E&S市場の意義のある成長を推進した。

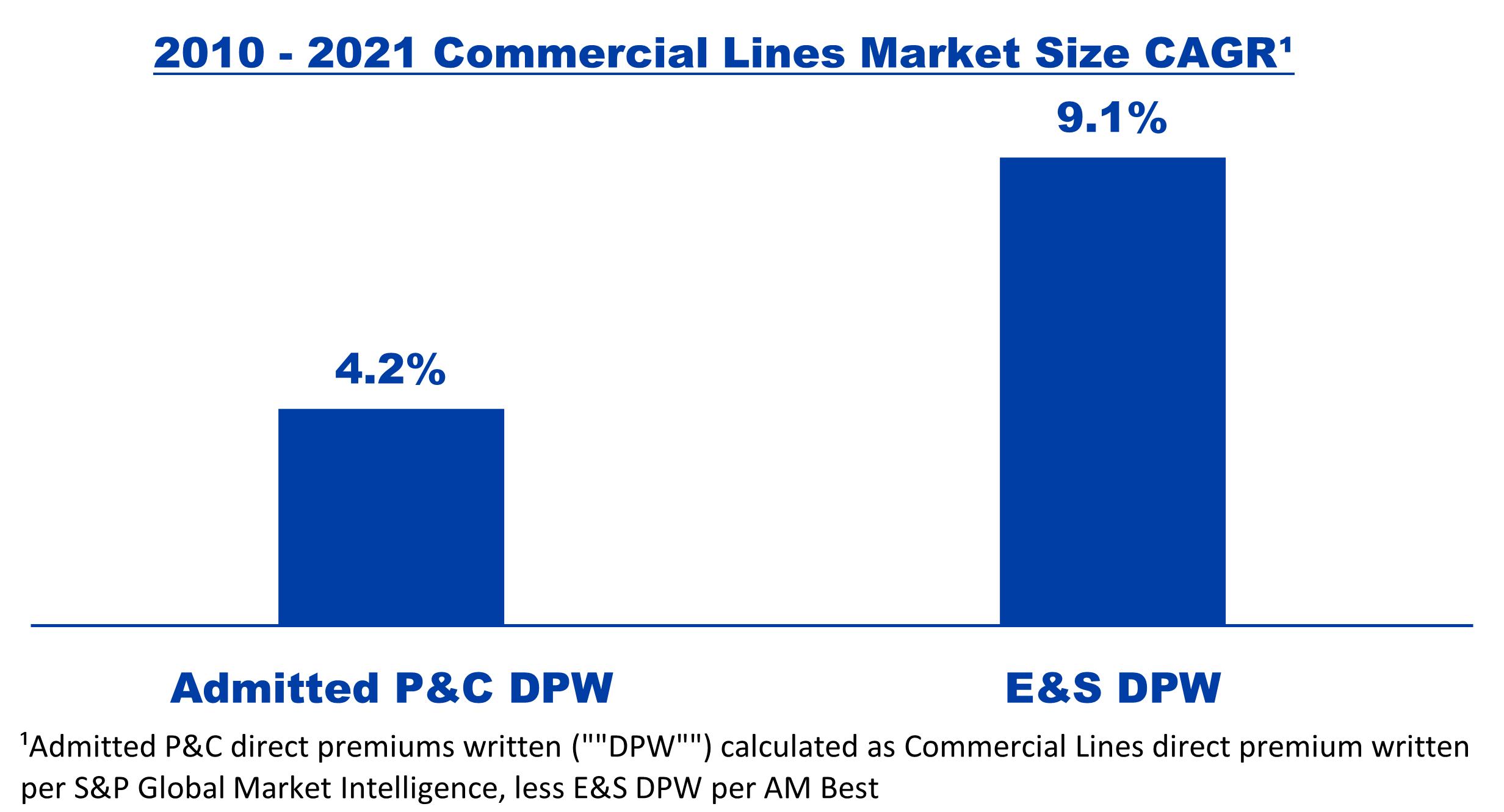

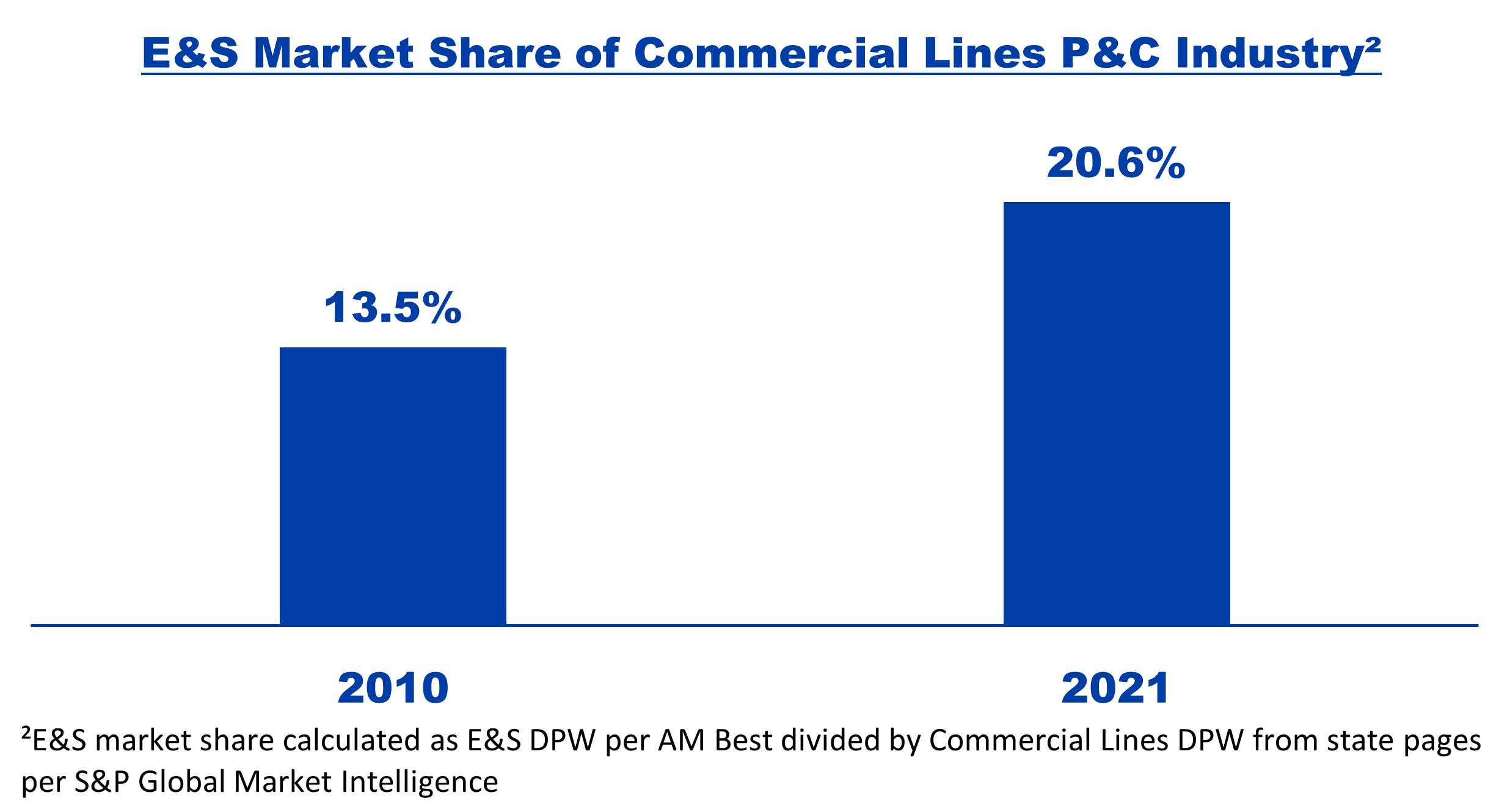

AM Bestのデータによると、2010年から2021年までの米国証券取引市場(2021年の直接保険料830億ドル)の年間複合成長率は9.1%だったのに対し、米国認可市場の年間複合成長率は4.2%だった。E&S市場シェアが米国商業保険総保険料に占める割合は2010年の13.5%から2021年の20.6%に上昇した。E&S市場の高い成長率は,複雑なリスクに転じ,E&S市場をより広範な経済傾向から隔離したためと考えられる。私たちはこの傾向が続くと予想している。

私たちはカスタマイズされた解決策と製品を提供することで、変化する市場のファンダメンタルズによりよく対応することができ、私たちの市場シェアを増加させることができるようになった。歴史的に見ると、規模の小さい卸売保険ブローカーは市場進出戦略に依存しており、この戦略は主に保証獲得能力の獲得促進に基づいている。消費と安全市場のリスクが引き続き更に複雑になり、日々グローバル化とリスクがますます高くなるにつれて、小売保険ブローカーに市場参入を提供するだけでは十分ではない。リスクがより複雑になるにつれて,E&S市場は引き続き増加し,十分な規模や財力や知的資本が必要な専門能力に投資していない卸売ブローカーは効率的な競争が困難になると考えられる。この動きは、これらの能力を持つ卸保険ブローカーの中で市場シェアを強固にする傾向が続く。

小売保険ブローカー間の迅速な統合とその卸売業者貿易パートナーシップの強化はさらに私たちの成長を支持しています。Optis Partnersのデータによると、2022年、小売保険ブローカーはこれまで12カ月以内に987件のM&A取引を完了したのに対し、2021年は1,034件、2020年は795筆、2010年は206筆となっている。商業保険のデータによると、このM&A速度は上位100社の小売ブローカーの2021年の収入を19%以上増加させた。小売ブローカーがますます大きくなるにつれて、彼らはもっと少なく、信頼されている卸売ブローカーと関係を築くことを望んでいる。この方法は一般に“卸売グループ統合”と呼ばれ、小売ブローカーがその運営と保険配置において品質、解像度、一貫性を有することを保証する。卸売グループ統合の傾向は2011年に全世界の小売保険仲買会社から始まり、その後ミドルエンド市場の小売仲買会社に複製された。私たちは全国的な規模、一流の人材、フルセットの製品解決策を持っていて、彼らの小売業務とルートが衝突しないので、小売保険ブローカーは私たちを彼らの卸売グループの第一の貿易パートナーとする傾向があると思います。小売保険ブローカーの継続的な成長とその卸売業務の統合に伴い、これらの既存の小売仲買関係から得られる保険料金額は増加すると予想される。

同様に,過去10年間,P&C保険会社間にも有意な統合が見られた.同様に、このようなキャリア統合は、一部の位置決めが良好な保険専門家により多くの機会を提供し、これらの専門家は、必要な規模や人材に必要なサービスを提供することができる。

2

私たちの小売保険ブローカーと事業者に対する核心的な価値主張は一流の知的資本を提供することです。私たちの職員たちは私たちの知的資本の源だ。私たちは業界の多くの最も熟練した専門保険専門員を誘致、育成、維持するために努力してきた。私たちは広範な小売保険マネージャー関係を通じて目標駆動の文化、広範な職業発展機会と成功のプラットフォームを提供することで、トップレベルの人材を私たちの組織に誘致することを求めている。私たちは、最大の小売保険ブローカーのほぼ100社との優先関係を含む17,000社以上の小売保険ブローカーと連絡を結びました。私たちは人材の募集と維持の面で大きな成功を収め、トップクラスの人材の第一選択の目的地である。2018年初めから79人のプロデューサーを募集しており、現在5.24億ドルの年間保険料を担当している(独立業務帳簿とは関係のないプロデューサーは含まれていない)。2016年から2021年までの間に雇用された各プロデューサーの収入は、翌年の報酬コストを超えている。個々のプロデューサーのビジネス成長を確保することは、私たちの有機的な成長をサポートし、私たちのプロデューサーを激励し、維持を促進するために、私たちの業務に重要である。2022年、私たちの生産者保存率は97%だ。私たちは引き続き人員面で大きな投資をしている。ライアン専門大学を設立することで、私たちの生産者調達と開発計画を正規化し、すべての専門の人材をより効率的に育成できるようにした。私たちはこの計画が未来の成長を推進し続けると予想する。

私たちの生産者は私たちの三つの専門を通じて小売保険ブローカーに多チャンネルでE&Sと参入市場に入る機会を提供することができます:卸ブローカー、バインディング許可と保証管理。

私たちは戦略買収を通じて私たちの人的資本、製品能力、地理的足跡を著しく強化した。設立以来、私たちは買収を通じて40社以上とパートナーシップを構築してきた。これらの会社は異なる専門と地域の組み合わせを代表しており、既存と潜在的な貿易パートナーにより良いサービスを提供できるようにしている。我々の2021年と2020年の買収目標の買収前12カ月の未監査期間の収入はそれぞれ3400万ドルと2億397億ドルだった。2023年1月、私たちはグリフィン引受サービス会社のいくつかの資産を買収し、当時同社が監査を受けていなかった12ヶ月の収入は2300万ドルだった

3

買収する。私たちはM&A戦略に高い選択性を持ち、私たちの長期的なやり方、包容的な文化、そして誠実さと顧客中心への約束と同じパートナーに集中しています。我々は,主に潜在的パートナーとの独自の対話を通じて我々の買収を調達し,自分が差別化された方法や価値主張を持っていると考えるオークション過程に選択的に参加する.私たちは一致して厳格な方法で取引構造と統合を行い、私たちのパートナーが買収後に成功することを最大限に確保します。

私たちは、私たちの競争相手と比べて、私たちはM&Aにおいて多くの競争優位性を持っていて、強力な資本獲得ルート、小売市場と私たちの小売保険ブローカーの顧客とのチャンネル衝突の自由、私たちの流通プラットフォームとバックグラウンド運営を利用することができて、システムの統合方法を通じて収入とコストの協同効果、そして強力な潜在的価値主張を推進することができると信じています。私たちは通常、より広範な製品能力を提供し、小売保険ブローカーや運送業者との接触を強化することができる会社への加入を求める企業家との協力を求めている。私たちは、文化、企業家精神、成長願望を犠牲にすることなく、大規模な組織の資源から利益を得る会社やチームを求める第一選択のパートナーだと信じている。我々は買収を評価し続け、強力なルートを維持し、現在いくつかの潜在的な新しいパートナーと積極的に対話している。我々は以前に買収を行い,買収を継続しようとしており,我々の人的資本,製品能力,自然隣接,地理的足跡の増強を目指している.

私たちの今までの最大の買収はAll Risksで、2020年9月に完成した。商業保険2020年のランキングによると、All Risksは買収時に米国4位の卸売流通業者だった。All Riskは私たちが買収パートナーに求めるすべての重要な属性を持っている:それは強力な有機収入増加記録を持ち、私たちの市場占有率を強化し、私たちの人材基盤を増加させ、製品と地理的な位置で相互補完性を持ち、高い素質を持つ管理チームを持ち、私たちの文化と一致しながら、業務での活躍を求めている。All Risks買収の一部として参加した実行チームメンバーは現在、私たちの保証管理専門の一部である私たちの完全に統合された全国的なバインディング認可専門と私たちの計画プラットフォームをさらに発展させるために私たちの努力をリードしています。私たちはこれらの能力が業務全体に専門的な製品を提供する機会を強化し、成長を推進することで、私たちの卸売ブローカーの専門を補充したと信じています。All Risksはわが社内で天然の適合であり,我々の優れた生産者保持が証明しており,All Risksの買収が完了して以来,2022年12月31日までのAll Risksの保持はRyan Specialtyの歴史的保持と一致している。

All Risksの買収は、技術を利用して生産性と効率を向上させることを含む、私たちの多くの戦略的重点を推進している。拘束力のある権威ある専門家として,All Risksはその同種最適な運営モデルにより,経済的に効率的に低保険契約の保証範囲を確保し,効率を向上させ,不必要なデータ入力や重複作業を解消することができる.私たちは、2023年にバインディング許可サービスモデル、技術プラットフォーム、およびすべてのリスクのプレミアム規模と私たちの差別化技術プラットフォームConnectorとの統合を完了することが期待されます。

コネクタはデジタル市場であり、私たちの小売顧客と内部生産者はそれを介してオンラインでオファーとバインディング保証書を受け取ることができる。それは、いくつかのリスクカテゴリにまたがる高品質のE&Sオペレータからの複数のバインディング可能なオファーを数分以内に生成することができる。あるリスクがConnectorの高度に自動化された保証基準を満たしていない場合、小売保険仲介人は自動的に私たちの生産者と保証人により伝統的な配給方法を求める。このような包括的な方法と統合されたサービスモデルは、私たちが彼らのより小さい保険口座を効率的に配置し、彼らが提出したより多くの内容を迅速に集約し、経済的に効率的な方法でより多くの保険証書を紐付けることができるので、小売保険ブローカーにより良いサービスを提供することができる。卸売デジタル流通業者として、いくつかの“デジタル優先”の小売貿易パートナーとも連絡を結んだ。これらの手配の下で、私たちの貿易パートナーが認めた市場プラットフォームに適合しない保険証は、E&S解決策にアクセスするためにConnectorプラットフォームに直接提出されます。

我々の財務業績は、2021年12月31日現在の年間収入増加20.4%、2022年12月31日までの年間収入40.7%増、2020年12月31日現在の年間収入40.7%増を含む当社の戦略·業務モデルの実力を反映している。この急速な増加に伴い、希釈後の1株当たり収益(損失)は2021年のIPO後時期に関する希釈後の1株当たり損失0.07ドルから2022年希釈後の1株当たり収益0.52ドルに増加した。私たちの調整後に希釈した1株当たりの収益も2021年の1.08ドルから2022年の1.15ドルに増加した。参照してください“付記13,1株当たり収益(損失)“本年度報告書総合財務諸表の脚注を参照して、より多くの資料を取得してください。調整後の希釈後の1株当たり収益は非GAAP指標である。調整後希釈した1株当たり収益を最も直接比較可能なGAAP指標と協調するために、

4

薄くした後の1株当たり収益(損失)は、“を参照してください”経営層の財務状況と経営結果に対する討論と分析--非公認会計基準財務指標と肝心な業績指標。”

業界の概要

卸売流通業者として、私たちはもっと広範なP&C保険流通市場内で運営しており、この市場は卸売保険ブローカーと小売保険ブローカーを含む。卸売と小売保険ブローカーはP&C保険製品のE&Sと認可市場での配給に便利を提供する。

金保険市場

保険会社はアメリカで2つの市場の一つを通じて商業保険製品を販売する:認可または“標準”市場とE&S市場。米国の保険料の約79%は市場参入によって発生しており、この市場の料率と保険金形式は厳格に規制されている。したがって、市場に参入する製品は価格とカバー範囲で相対的に統一されている。AM Bestのデータによると,2021年のE&S市場の直接保険料は830億ドルである。E&S市場では、保険会社はレートと保険範囲をカスタマイズするためのより大きな柔軟性を持っている。このような柔軟性は、複雑な概況、独特の性質、大きさ、または手配が困難なリスクを保証するのに便利である。2021年のアメリカE&S製品の上位5人の著者は、バークシャーハサウェイ社、アメリカ国際グループ、Markel社、フェルファックス金融グループ、W.R.バークレー社を含み、私たちはこれらの会社と有意な関係を保っている。労合社は90のシンジケートからなる市場を代表しており,E&S分野の重要な参加者でもあり,AM Bestのデータによると,米国の2021年のE&S保険料の約17%が労合社市場に対する保険である。

P&C保険流通市場

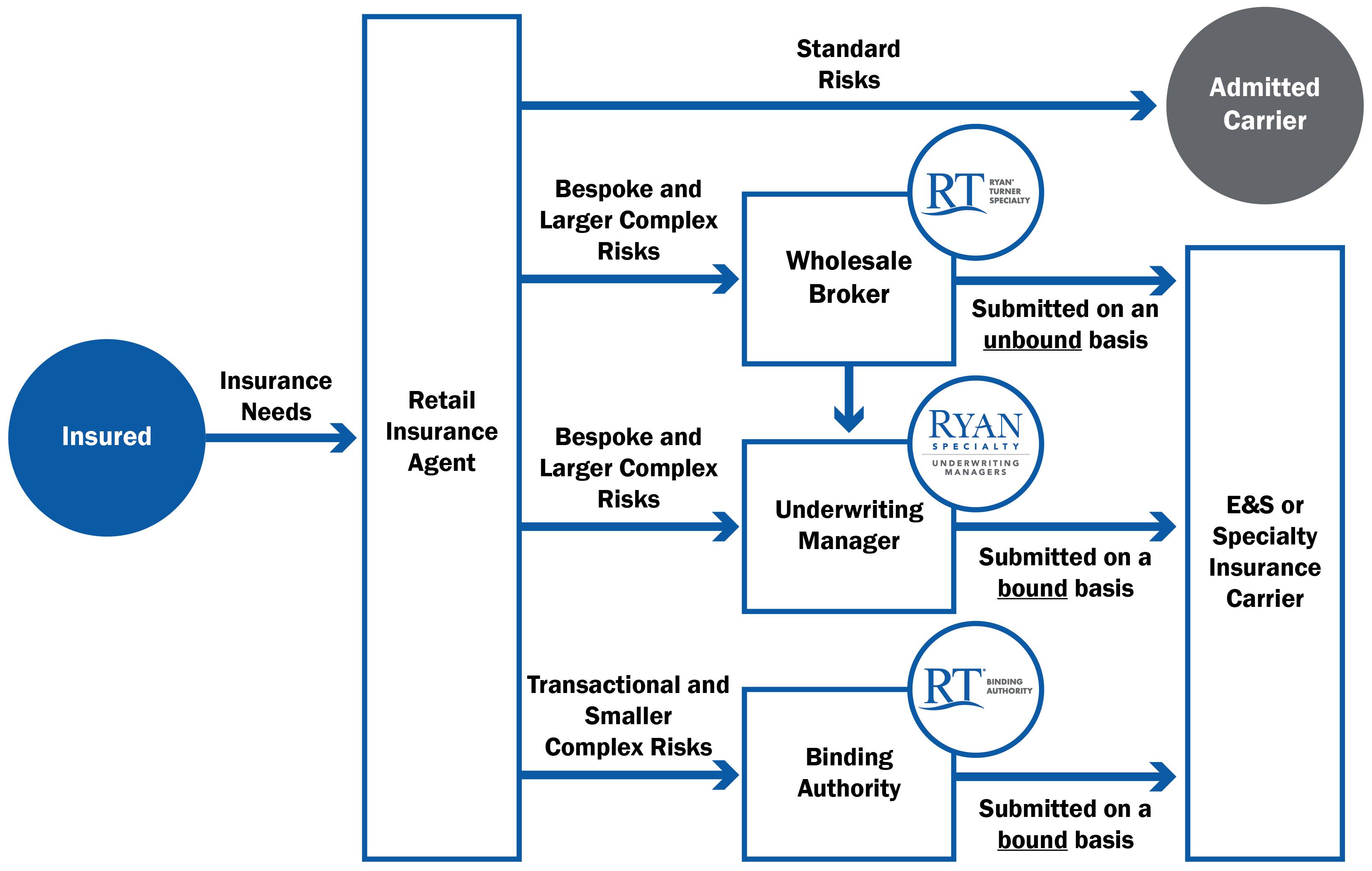

P&C保険流通はP&C市場の保険金額に依存します。流通業者は通常保険金額の一定の割合で手数料を受け取るからです。保険料金額は保険料率と購入した保険金額に依存し、保険金額はより広範なマクロ経済状況、資本獲得性及びリスク種別及び/又は特定の保険加入者の引受人損失傾向の影響を受ける。保険流通業者は大きく分けて,小売流通業者(小売保険ブローカーとも呼ばれる)と卸売流通業者の2つに分類される.小売保険仲介人は保険買い手を探し、保険買い手と保険運送業者の間の中間者として機能する。卸売流通業者は小売保険ブローカーと保険運送業者の間の中間者として働き、小売保険ブローカーの核心専門知識以外の、複雑、高リスク或いは手配が困難な“特殊”リスクの手配に協力する。

保険卸売流通市場

保険卸売流通市場は小売保険ブローカーと保険運送人の効率を高めた。小売保険仲介人は、私たちのような卸売流通業者に依存して、複雑または特殊なリスクの保険範囲を確保するのに役立ちます。これらの保険が配置されている主な市場はE&S市場であり,そこでは小売保険仲介人は通常卸流通業者を利用しなければならず,これらの卸は専門キャリアとは異なる専門知識と実行能力を持っている.AM Bestのデータによると,過去5年間,卸は約87%から91%の年間E&S保険に参加している.E&S保険会社は卸保険流通業者に製品の専門知識と流通能力を提供することに依存している。Ryan Specialtyを卸売流通業者として利用することにより,E&S保険会社は17,000社以上の小売保険ブローカーを含む全国ネットワークに効率的にアクセスすることができるとともに,知識の広い取引相手を用いることで保険証提出の質を向上させることができる。保険会社はまた、私たちの全面的な流通ネットワークと深い知識を利用して、適時、経済的に効率的に新しいリスクカテゴリーと業界に入った。

卸売流通業者は通常、保険会社が支払った手数料によって補償を受け、彼らは小売保険仲介人と部分手数料を共有し、純収入に基づいて収入を確認する。卸売流通業者は手数料を取る以外に、ある保険証書の手数料を得ることができる。卸売流通業者は通常、以下の3つの方法のうちの1つを使用して保険リスクをE&S市場に投入する

5

以下は、米国保険流通バリューチェーンの概要である

どうやって勝つか

私たちの成功は一流の知的資本を提供し、私たちの信頼できる長期関係を利用して、大多数の競争相手とは比べものにならない規模と品質レベルで差別化された解決策を開発することにあると信じている。このような特徴は私たちが業務を持続的に獲得し、競争相手よりも速く成長することを可能にする。

一流の知的資本と競争し、持続的な革新を推進する歴史的に見ると、卸売流通業者は小売保険ブローカーにE&S市場参入を提供するだけである。私たちはこの接近が時代遅れの市場に入る方法だと思う。小売保険ブローカーの統合、およびE&S市場が直面するリスクがより大きくなり、より複雑で、リスクがより高くなることに伴い、このようなモデルの内在的な弱点が明らかにされた。私たちは市場参入を提供するだけでなく、差別化と革新的な解決策を絶えず提供することで、盛んに発展することができる。私たちの専門家は豊富な業界経験と深い製品知識を持っており、流通を提供するほか、カスタマイズされた解決策を開発することができます。私たちの集団知識、創造性、関係を利用することで、私たちの顧客と貿易パートナーに、ますます複雑になる世界で新しい業界と新しい機会を追求するために必要な専門知識を提供します。私たちの革新文化を育成するために、私たちは業界の最も優秀な卸売専門家の募集、維持と発展に集中している。

6

小売業者との深いつながりは私たちの生産者は個別の小売保険ブローカーと強固な関係を発展させることを許可していますが、小売仲買会社とも全体的に接触しています。私たちの実行管理チームは多くの小売ブローカーの指導チームと長期的な関係があり、これらの関係の多くはRyan Specialtyのいくつかの経営陣の任期よりも早い。私たちの実行管理チームに仕事を報告したのは業務担当者で、彼らは多くの小売ブローカーの流通ルートと一致しています。建築、ネットワーク、輸送、再生可能エネルギー、専門責任、代替リスクと取引責任などの流通ルートに高度に集中している専門家のほか、私たちはすべての広範な業務カテゴリ(財産、傷害、専門と幹部責任保険を含む)で経験豊富な実践リーダーを招聘した。私たちと小売ブローカーとの全面的な接続を通じて、私たちは全面的で、より高品質で、より一致した解決策を提供することができます。戦略組織設計,小売ブローカーと実行管理層,実践リーダーと個別小売メーカーとの深い既存関係,および意義のある規模とトップ人材が必要であり,このレベルの接続を実現することができると考えられる。

保険会社との協力関係:私たちは私たちの事業者の貿易パートナーと一致して、専門的で、往々にして独自の拘束性許可と保証管理能力、広範な流通と深い業界専門知識を得る方法を提供する。我々は、22個のMGA/MGUと我が国計画プラットフォームを提供することによって、特定の製品ラインまたは業界カテゴリに商業保険を提供する200以上の事業者貿易パートナーの行政負担を軽減します。私たちの製品の多様性は、許可に基づいて、当社のキャリア貿易パートナーが、許可に基づいて、タイムリーかつ経済的に効率的に新しいリスクカテゴリーを得ることができるようにしています。私たちの引受業者関係は、信頼、業界信用、および魅力的な保証業績を提供する信頼できる記録に基づいていると信じている。私たちはE&S業界で最大の保険会社と協力して、これらの会社は私たちに長期資本支援を提供してきました。AM Best、多くの労合社財団、イギリス、その他の国際保険会社の上位25位のアメリカのE&S保険会社と貿易パートナーがいます。これらの関係の実力の反映として、私たちの事業者貿易パートナーは、買収候補を推薦してくれたり、自発的に私たちと接触して、新しい計画を開発したりします。

全面的なサービス製品:私たちの成功は、複雑さやリスク状況にかかわらず、幅広い製品と革新的な製品を提供し、複雑さやリスク状況にかかわらず、私たちの貿易パートナーのニーズを満たし続けることができるからです。この全面的なレベルのサービスを提供するために、私たちは一連の製品、関係、機能を開発した。私たちの卸売仲買生産者は最大、最も複雑かつ高リスクに保険を提供する能力で推奨されている。私たちの卸売マネージャーは沿岸マンション、発電機、誘拐と身代金暴露、病院、トラック輸送チーム、廃棄物輸送業者のような挑戦的なリスクに保険をかけることができる。私たちのバインディング許可製造業者は、その迅速なバインディングが独特の属性を有するより小さいアカウントの能力で知られている。私たちの保証管理専門は、例えば、再生可能エネルギー、建築、ネットワーク、輸送、取引責任、長期看護施設、M&A陳述と保証、および災害の影響を受けた物件のような高度に専門化された需要を満たすために、小売と卸売ブローカーに様々なリスク解決策を提供する。私たちの全製品とサービスと私たちの広い地域カバー範囲は、私たちと業務往来のある十七,000社以上の小売保険ブローカーが私たちにもたらしたほとんどのリスクを保証することができます。新規参入者は,我々の製品が提供する広さと深さの背後にある知的資本をコピーすることは困難であると考えられる.

小売業者の仲介業者とのルート衝突はありません私たちの基本的な理念は、顧客の利益が永遠に第一だということだ。私たちの流通戦略を制定する時、私たちは小売保険流通の面を含めて、顧客とのチャネル衝突を積極的に回避します。私たちの多くの競争相手は、いくつかの最大の競争相手を含めて、違う方法を取っている。戦略的な相違は、ほとんどの最も重要な小売仲買会社の卸売グループにおける私たちの存在を促進し、強化したと信じている。私たちの多くの卸売グループにおける地位と小売保険マネージャーの利益は一致し、私たちの最も才能のある生産者の第一の目的地としての名声を高め、私たちの既存の生産者の市場機会を強化し、専門的なリスク保険知的資本源としての地位を強化した。

先見性があり象徴的で力を合わせたリーダーチームです私たちは尊敬されている企業家と世界保険業界のリーダーパトリック·G·ライアンによって設立され、世界2位の小売保険ブローカー·怡安を創立し、怡安会長と/または最高経営責任者を41年間務めている。ライアンさんは私たちの会長兼CEOを務め、すべてのメンバーが卸売流通市場で豊富な経験を持っている経験豊かなリーダーシップチームに参加しています。例えば、ティモシー·W·ターナーは1987年に保険業界で彼のキャリアを始めた。Ryan Specialtyに入社する前、CRC保険サービス会社で10年間働いていたが、当時は同社の社長だった

7

彼の去った。私たちの管理チームと従業員たちもまた株主と重要な一貫性を維持している。2022年12月31日まで、私たちはすべての最大の50社の生産者を含む600人以上の従業員株主がいます。我々の管理チームと従業員は,差別化された知的資本を提供し,信頼できる関係と先駆的なリスク解決策を構築することで,我々の市場リーダー的ビジョンに取り組み続けている。

私たちの戦略

私たちは以下の戦略を実施することで私たちの業務を発展させるつもりです

人的資本を引きつけ、維持し、発展させる:私たちの人材は私たちの成功の鍵であるため、私たちは長い間業界で最も才能のある専門家を誘致し、育成することに集中してきた。2018年初めから79人のプロデューサーを募集しており、現在5.24億ドルの年間保険料を担当している(独立業務帳簿とは関係のないプロデューサーは含まれていない)。2016年、2017年、2018年、2019年、2020年、2021年の各招聘プロデューサーの翌年の収入は報酬コストを超えています。近年,All Risk Universityが大幅に強化され,さらにライアン専門大学(Ryan Specialty University)に発展した我々の生産調達·開発計画が正式に決定されている。この開発プラットフォームは私たちが様々なレベルと専門的な人材を育成できるようにする。私たちは新入社員と生涯従業員を維持し、かつてない市場参入を提供し、プロデューサーが彼らの帳簿を拡大することを支持し、私たちの組織内の迅速な職業発展に広範な機会を提供することができる。例えば、2022年と2021年には、私たちはそれぞれ83%と87%の生産者が業務成長を達成した。All Risks買収が完了して以来、2022年12月31日まで、トップ人材を引き留める能力は、Ryan Specialtyの歴史滞在率と一致している。

変化する市場の中で革新をリードしています私たちは変化が避けられないし、必要だと思う。そこで、私たちの業務は、私たちの製品供給を拡大し、強化する方法を探していくことで、急速に変化する市場条件に対応することを目的としています。たとえば,我々の10個の新しいMGUの多くは,生命科学(LifeScience Risk),再生可能エネルギー(Perse),過商業一般責任(Emerald保証マネージャー),ネットワーク(Emergin Risk),専門責任(CorRisk)のように,新たなリスクに対応するために成立している.我々はNationwideと協力して,MGUとしてRyan Re保証マネージャー有限責任会社(“Ryan Re”)を開発し,両組織のために新たな機会を創出し,専門分野市場での存在を拡大し,逆に我々の保険管理サービスを再保険市場に拡張した。ConnectorをE&S領域で唯一無二の技術参入者とする.Connectorは私たちが小売保険ブローカーにより良いサービスを提供することを可能にし、方法は彼らの少額保険口座を効率的に配置し、彼らが提出したより多くの内容を迅速に評価し、経済的に効率的な方法で彼らにより多くの保険証書を結合することである。われわれはたゆまず革新を追求し、絶えず変化する市場状況に対応し、サービス不足の専門市場に触れると信じている。また、Keystone Risk Partnersを買収しました。これは、私たちが別の資本市場と専属管理業務に進出したことを示しています。Keystoneは私たちの小売仲介人により良くサービスし、彼らの顧客のために革新的な解決策を見つけることができるように、私たちの使命を推進した。それはまたE&Sの1つのニッチな成長機会を代表して、いくつかの最も複雑なリスクのために保険構造を構築と設計することができ、同時に保険加入者がその長期保険コストをよりよく制御することを許可する。私たちは以下の市場が最近の潜在的な成長機会であることを確認しました:従業員福祉、老人ホーム、代替リスク製品、ネットワーク, 交通、ニューヨーク建築と居住空間です。

戦略的買収と利益の協調を求めてネットワークの効果を高める:設立以来、専門と地域を越えた買収の実行と統合に成功した歴史があります。私たちの買収戦略は私たちの知的資本、流通範囲、製品能力を増加させることを中心に、これらは相互補完的です。私たちは合意と規律のある方法で取引構造と統合を行い、私たちのパートナーが買収後に成功することを確保し、私たちと新しいチームメイトとの利益が一致することを確保する。卸売仲買業務を買収する際には、上位100社のほとんどすべての小売保険ブローカーとの優先関係や独占製品能力を含む17,000社を超える小売保険ブローカーに触れることができる。私たちが引受マネージャーを買収する時、彼らは私たちの卸売生産者、深い引受業者関係、先見性のあるリーダーシップに触れることができます。私たちが発展するにつれて、このような肯定的なネットワーク効果はもっと強くなった。私たちの専門間および主要貿易パートナーとのつながりは、募集した生産者に対する当社のプラットフォームの価値を高め、買収パートナーに極めて魅力的な価値主張を提供しています。

8

小売ブローカーとの関係を深めて拡大しています小売保険仲買会社には複数の卸売流通関係があり、卸売業務を統合した保険ブローカーでさえも同様である。私たちは、ほとんどの既存の小売仲買取引パートナーともっと大規模な取引をすることができると信じています。例えば、2022年、私たちは100強企業(商業保険ランキングによる)からの収入増加速度が2022年の16.4%の有機収入成長率よりも速い。私たちと小売保険ブローカーとの関係を深化させる鍵は、有機的な措置、持続的な生産者の採用、戦略的買収を通じて、私たちの製品供給を拡大し、私たちの地理的足跡を拡大することである。既存顧客との関係を深化させるほか、新たな小売仲買取引パートナーシップを構築することで、私たちの足跡を拡大していきたいと思います。従来のP&C機会に加えて、代替リスク製品を拡大し、卸売従業員福祉専門を開発していきたいと思います。

最大、最も全面的な国家拘束性認可業務を構築する:M&A統合とパネル統合は拘束力のあるライセンス市場で萌芽段階にあり、有意義な成長機会を提供してくれたと考えられる。E&S流通の全国規模、保険専門知識及び広範にキャリア容量を獲得することは凝集力を持つ拘束性権威プラットフォームを構築するキーポイントである。私たちはこの3つの要素のすべてに勤勉に集中しており、拘束力のある権威能力で知られるAll Risks買収によって私たちの努力を加速させてきた。全国的な拘束性認可業務、および私たちが管理専門内の既存の能力を保証することで、AM Bestのデータによると、2021年の認可市場はE&S保険料の30%(拘束性許可およびプロジェクトマネージャー業務を含む)に全面的に対応できると予想される。

運営に投資し成長に投資します私たちは巨大な資金を投じて発展していく電子商取引市場に適応できる耐久性のある業務を作ります。これらの投資には、コア運営機能、持続的な新入社員努力、先見性のある管理チーム、および強力な買収統合努力が含まれる。また,毎年受け取った210万件を超える政策意見書に基づいて,大量の基礎データセットを蓄積している。私たちはこのデータセットを利用して、私たちの定価モデルを更に完備して、私たちの販売提案を強化し、私たちの効率を高めたいです。このような投資を意図的に行うと同時に、私たちは相当なキャッシュフローを生み出し、運営レバーを推進することができる。歴史的には、私たちはキャッシュフローを使って業務に投資し、買収に資金を提供してきた。私たちは未来の拡張を支持し、著しい有機的な成長を維持するために、私たちのプラットフォームを引き続き強化する予定だ。

私たちの特技

卸売り仲買業務

私たちの卸売ブローカー専門は主に小売ブローカーと運送業者がリスクの独特な性質或いは大きさのため、自分で販売しにくい専門保険製品に集中しています。私たちの卸売ブローカーの専門家は創造力と高度熟練の問題解決者であり、小売保険マネージャーがカスタマイズした解決策を制定するのを助けます。私たちは戦略と概念をカバーすることからクレーム活動まで戦略的提案を提供することを誇りに思う。最適な顧客結果を実現するために、私たちの専門家は彼らの専門知識と私たちのリードする能力と資源を利用します。2022年12月31日までの1年間に、私たちの卸売ブローカーは11.292億ドルの純手数料と手数料を発生し、私たちの総純手数料と手数料の66.0%を占めた。卸ブローカーは主に“RT専門”ブランドで経営している

私どもの卸仲買会社は保険会社から小売保険仲買会社までの広範かつ多様な専門保険商品の組み合わせを扱っています。私たちの最大の流通ルートは(他を除く):

9

私たちの卸仲買業務はブルーグループ保険会社と小売保険仲買会社と幅広い関係があります。我々の卸売仲買業務と関係のある実体については,実質的な集中度は小売保険仲買会社(上位5位:2022年収入の27.5%),保険運送業者(上位5名:2022年収入の22.7%)または内部メーカー(上位5名:2022年収入の18.9%)であった。これらの集中統計データは、多くの生産者がこの2種類の配給戦略を同時に使用しているため、卸売ブローカーとバインディング機関の専門を反映している。2022年には、2021年に決定された米国最大の小売仲買会社100社を含む商業保険会社数千社と事業を展開した。私たちは中小小売仲買会社とも協力しています。これらの会社は私たちと業務取引のある保険会社に直接触れることができません。私たちは引き続き多くの小売ブローカーが卸売ブローカー関係を強化することから利益を得ています。これは私たちの専門知識、実行力、そして大多数の小売ブローカーの核心業務と衝突していないからです。

バインディング機構

私たちは私たちのバインディング許可専門が全国最大のバインディング許可プラットフォームの中の一つになると信じている。2022年12月31日までの1年間、私たちのバインディング許可専門は2.31億ドルの純手数料と手数料を発生し、私たちの総純手数料と手数料の13.5%を占めた。私たちのバインディングライセンス専門はまた、“RTプロ”および“RTバインディングライセンス”ブランドで動作します

Binding Authorityは私たちの運送業者貿易パートナーにタイムリーで安全なアクセスを提供し、これらのパートナーは私たちの内部拘束力のある合意を通じて私たちに比較的限られたライセンス引受権限を与えてくれた。この業務の大部分は数量がもっと大きく、保険料がより低い保険証書を含み、明確な保証標準を定義し、迅速な黒字化とカバー範囲を確保する権威を結合することができ、リスクの複雑さを考慮することができる。個々のリスクを単独で負担しようとする競争相手に比べて、より多くの保険証書を迅速に処理する能力は、私たちに顕著な効率的な利点を持たせている。

私たちのBinding Authorityメーカーは私たちの小売保険仲買取引パートナーに入念に計画された製品集合を配布します。私たちの業界流通ルートには:

保証管理を受ける

保険管理は、MGAおよびMGUを介して保険会社に独自かつ複雑な利益を有する専門市場専門知識を提供し、現在の市場では、MGAおよびMGUは保険会社を代表して行動し、保険範囲を保証し、制約するための比較的広い権力を与え、特定のリスクに対する重要な製品設計、管理および流通責任、および(通常は独自の)特定の製品ラインまたは業界カテゴリに商業および個人保険を提供する国家計画を提供する。保証管理専門の専門人員は通常、その給料の重要なパーセンテージを保証業績とリンクさせ、その利益を著者らの運送業者の取引パートナーの利益と一致させる。2022年12月31日までの1年間に、私たちの保証管理専門は3.516億ドルの純手数料と手数料を発生し、私たちの総純手数料と手数料の20.5%を占めた。私たちの保険管理専門は複数のブランドで運営され、総称して“瑞安専門保証マネージャー”と呼ばれている

10

私たちの保険担当者は的確性の強い専門保険解決方案を流通します。私たちのMGAとMGUは

11

私たちの組織構造は

その会社は新有限責任会社の唯一の管理メンバーだ。新有限責任会社は2021年4月20日に設立され,デラウェア州の有限責任会社であり,我々の初公募後,Ryan Specialty Holdings,Inc.とRyan Specialty,LLCの間の中間持株会社となることを目的としている。出資契約によると、2021年9月30日に、当社、非持株権益有限責任会社の所有者及び新有限責任会社はライアン専門有限責任会社の株式で新有限責任会社の普通単位を交換し、新有限責任会社を瑞安専門有限責任会社の権益の新持株会社にすることを意味する。Ryan Specialtyとして,LLCは実質的にNew LLCと同様であり,本ファイルの目的のためにNew LLCとRyan Specialty,LLCを“LLC”と呼ぶ.

私たちは新冠肺炎の強靭性を通じて

新冠肺炎の大流行はすでに広範な健康危機を招き、私たちの業務のいくつかの方面及び私たち、私たちの貿易パートナーと顧客が運営する市場とコミュニティに負の影響を与えた。それはまた私たちの業務のいくつかの側面に追加的な機会を提供する。このような背景から,我々が運営する柔軟性や,大多数またはすべての環境で業務を拡張し続ける能力が検証されているようであることに注意されたい.私たちの指導部は、従業員や顧客の健康と安全を守るための思い切った、タイムリーな措置をとっており、ほとんどのオフィス運営を閉鎖し、ビジネス旅行を制限し、2020年3月中旬に遠隔勤務環境に移行する方法です。長年、私たちが文化、貿易パートナー関係、業務、技術方面で行ってきた投資は、疫病発生前に設定された業績目標を超える軌道を維持することができるようにしてきた。私たちは2022年春からオフィスに移行し、遠隔作業の柔軟性を大流行後の運営モデルに取り入れた。

最近の買収は

2020年9月、Ryan Specialtyは約12億ドルの対価格でAll Risksの100%株式を買収し、卸ブローカーサービスとライセンス保証を提供する保険専門会社である。

2021年12月、Ryan SpecialtyはCrouse and Associates(“Crouse”)およびKeystone Risk Partners,LLC(“Keystone”)のいくつかの資産を買収した。CrouseはRT Specialtyの一部となり,我々の輸送実践を深化させ,追加的かつ一般的な責任専門知識,その他の財産や死傷リスクを増加させた。Keystoneは代替ベンチャーキャピタルの獲得を促進することにより,我々の製品を我々の小売仲介人や代理取引相手に拡張する.

2023年1月、Ryan SpecialtyはGriffin引受マネージャーのある資産を買収し、太平洋北西地域における私たちの市場占有率を強化し、この市場の重要な事業者との新たな任命を提供し、この市場で質の高い制作人材をよりよく誘致できるようにした。

季節性

私たちの卸売ブローカーとバンドル許可専門は通常、主に保険契約の更新時間による毎年の第二と第四のカレンダー四半期により高い収入を経験します。私たちの保険管理専門は通常第4四半期により高い収入を経験します。これは主に保険証書の更新のタイミングによるものです。

お客様

私たちの顧客がサービスする保証人はアメリカ、カナダ、イギリス、ヨーロッパと私たちの子会社があるいくつかの他の国の多くの企業と業界に業務を持っています。私たちの顧客は小売仲介人と代理店、他の仲介機関、保険会社です。アメリカの上位5大小売ブローカーは私たちの収入の19.0%を占め、2022年には小売ブローカーの収入が総収入の8.9%以上を占めていない。2022年には、総収入が6.7%(労合社全財団の合計は含まれていない)を超える航空会社は1社もなかった。

課税課税協定

我々は現及び若干の前任者有限責任会社単位所有者と課税項目合意を締結し、実質的に初の公募と同時に行う。課税契約は当期と一定数量に規定されている

12

前有限責任会社単位所有者は、合計が我々が実際に実現した(または場合によっては実現とみなされる)税収割引額の85%を合計したものであり、その理由は、(I)有限責任会社及びその付属会社の資産の計税基礎が有限責任会社共通単位を購入または交換するためである(“為替税属性)、(Ii)初公募前に存在した有限責任会社及びその付属会社の特定の税務属性(“初公募前のM&Aの税収属性)、(Iii)我々は、(ある場合)、および(Iv)課税契約に基づいて支払う特定の税金優遇を含む、いくつかの特典を得る権利がある“救済的”共同企業の税収分配、および(Iv)課税契約に基づいて支払う特定の税金優遇を含む(Iv)事務支払税属性取引所税属性とIPO前合併税属性を持つ税制属性“)”課税契約に基づき,現およびいくつかの前有限責任会社単位の所有者の権利は譲渡することができる.私たちは残りの15%の税金優遇から利益を得ることが予想され、もしあれば、私たちは実際に実現するかもしれない。実際の税務属性、および課税契約に基づいて現在およびいくつかの前有限責任会社単位所有者に支払われる任意の金額は、任意の未来の取引所の時間、任意の未来の取引所における当社のA類普通株の価格、そのような取引所の課税程度、および私たちの収入の金額と時間、適用される税率を含む多くの要素によって異なります。課税課税協定が定める支払義務は、有限責任会社の義務ではなく、ライアン専門持株会社の義務である。課税項目協定は、(I)いくつかの合併、資産売却、その他の形態の業務合併又は他の支配権変更が発生した場合、又は(Ii)吾等が課税項目合意項目に違反した任意の重大な責任が発生した場合、課税項目合意は終了し、吾等又は吾等の相続人が課税項目合意に従って支払う責任は加速し、直ちに満期及び対処することができる。この場合の満期および対応金額は、課税対象項目プロトコルによって制限されたすべての潜在的な将来の税務特典を十分に利用するために十分な課税収入があると仮定することを含むいくつかの仮定に基づいている。

知的財産権

私たちは、米国および他の管轄地域の著作権、商標、商業外観および商業秘密法律、および秘密手続きおよび契約制限に依存して、私たちの知的財産権および独自の権利を確立し、保護します。このような法律、手続き、そして制限は限られた保護しか提供できない。

我々はすでに米国で“Ryan Specialty”と“RT Specialty”の商標を出願しており,これらの文字商標は近い将来登録されることが予想される。RT Specialtyのロゴデザインと私たちの多くの他のブランド名とロゴはアメリカと他の管轄区域で商標として登録されています。私たちはまた私たちの業務に関連する多くのインターネットドメイン名を登録した。私たちのいくつかの最も重要なブランド名はまだ登録されていません。私たちは一般法商標保護によってこの知的財産権を保護します。

私たちは、私たちの固有の情報へのアクセスと開示を制限するために、私たちの従業員、請負業者、顧客、パートナー、および私たちと業務往来のある他の人と合意を締結します。私たちは、私たちの独自の情報を使用して、私たちと競争することができる製品およびサービスを開発する第三者を含む、許可されていないアクセス、使用、複製、または逆エンジニアリングを十分にまたは効果的に防止するための私たちのステップを保証することができません。さらに、他社は、私たちと競合する製品やサービスを独立して開発したり、私たちの知的財産権および独自の権利を侵害、流用、または他の方法で侵害したりする可能性があり、私たちの知的財産権および独自の権利を不正に使用することを規制することは困難かもしれません。私たちの知的財産権と独自の権利の実行は、私たちがこのような当事者に提起される可能性のある任意の法的訴訟が成功するかどうかにもかかっているが、これらの訴訟はコストが高く、時間がかかり、私たちの権利が侵害されたり、流用されたり、他の方法で侵害されても、これらの訴訟は成功しないかもしれない。

さらに、一部の国の法律は、米国の法律よりも知的財産権および独自の権利の保護の程度が米国の法律よりも低いので、私たちの製品が各国で有効な著作権、商標、商業外観、商業秘密保護を得ることができるわけではない。また、知的財産権と独自の権利の有効性、実行可能性、保護範囲に関する法律基準は不確定であり、変化しつつある。

保険業界の会社は、多くの著作権、商標、および他の知的財産権および独自の権利を持っている可能性があり、これらの会社およびエンティティは、将来的に許可協定を請求し、私たちの訴訟を脅かすか、または私たちの知的財産権および独自の権利を侵害する他の容疑に基づいて訴訟を提起する可能性がある。

13

参照してください“リスク要因-私たちの知的財産権とネットワークセキュリティに関するリスク“私たちの知的財産権に関する危険をより全面的に説明する。

監督管理

カードを配る

私たちの商業活動は許可証の要求と私たちの国の法律と州法律の広範な規制を受けている。我々の運営子会社が業務を展開している州や国/地域の監督機関は、生産者、仲介人、代理人、第三者管理人、管理総代理、再保険仲介または計算員を担当するために、個人または会社の許可を必要とする可能性がある。

米国の大多数の州と大多数の外国の法律によると、規制機関は、生産者、仲介人、代理店がこの州または国で業務取引を行う許可証の付与、更新、および販売の面で比較的広範な裁量権を持っている。経営条項は特定州や国の許可要求によって異なる可能性があり,現地会社を介してその州や国で経営することが求められる可能性がある。私たちの子会社はその事業を展開する管轄区域の法律と法規を守らなければならない。このような法律と法規はアメリカの連邦と州機関によって施行される。イギリスでは、金融市場行動監視局(FCA)や慎重監督局を含む政府機関の規制を受けており、労合社保険市場が発行·監督しています。

超過と超過が規則に合致する

緊急保険市場は通常、その高い或いは複雑なリスク状況或いはリスクの独特な性質或いは規模のために、認可保険会社から保険を受けることができない企業に保険を提供する。黒字額取引は、許可を得て規制された黒字額仲介人によって促進される。保有黒字限度額仲介人は:(I)合格した黒字限度額保険者を選択する;(Ii)保険監督機関に黒字額取引を報告する;(Iii)州税務機関に取引すべき保険料を送金する;および(Iv)黒字限度額コードを遵守するすべての要求を確保する。州黒字額法律、または認められていない保険業務に関する法律は、黒字額仲介人に、勤勉な検索/免除商業バイヤー法律および宣誓書/文書保存要件を遵守し、任意の税金、印税、評価費、およびそのような業務の他の適用費用の徴収および支払いを要求する。損益線仲介人は、通常、保険加入者のいる州の特殊な許可、黒字線税、および/または職務調査要求の制約を受ける。これらの余剰回線要求を守れなかった罰金,特に余剰回線許可や職務調査要求を守れなかった罰金は,州によって異なるが,最高数十万ドルに達する。

信託基金

アメリカ、イギリスと私たちの子会社がある他の司法管轄区の保険当局も法律と法規を公布し、受託身分で他人が持っている基金の投資、例えば保険料、クレーム収益と黒字限度額税を管理します。これらの法律や条例は、一般にこれらの信託基金を分離し、それらと行う可能性のある投資タイプを制限することを要求する。

仲買人報酬

一部の州は保険代理人が保険料を受け取ることを許可し、他の州ではこのような接近を制限または禁止する。多くの州はマネージャーが受け取る可能性のある費用をある程度規制している。近年、いくつかの州では、保険運送人賠償仲介人に関する新しい立法や法規が考慮されている。これらの提案の性質は、新たな開示規定から、保険代理人や仲買が顧客と付き合う際の新たな役割までである。

プライバシー.プライバシー

連邦法律及び多くの州の法律は、金融機関が顧客情報の安全と機密性を保護し、顧客情報の収集及び開示に関する政策及びやり方、及びその情報の安全及び機密性の保護に関する政策を顧客に通知することを要求する。

14

連邦法律と多くの州の法律もまた顧客情報の開示と処分を規制している。国会、州立法機関、規制機関は、顧客情報のプライバシーやその他の面への追加的な規制を検討すると予想される。

競争

卸仲買業務の競争は激しく、非常に分散しているが、真の全国的なブローカーの数は限られているにもかかわらず。私たちの主な競争相手は全国的な保険卸ブローカーであり、私たちの業務のほぼすべての分野の多くの専門、地域、地元会社です。私たちはまた保険や再保険会社と競争して、これらの会社は仲介人や代理人の協力なしにその保険製品を販売してサービスしています。競争はまた、リスク関連サービスや製品を提供する商業·投資銀行、コンサルティング会社を含む、上記のカテゴリに属さない他の業務から来ている。

私たちの市場の主な競争要因は

私たちはこのような要素に対する私たちの競争が有利だと信じている。

人的資本管理

私たちの文化は私たちがしているすべてのことの基礎だ。私たちの従業員は私たちの最大の資産であり、私たちは生産的で権限を付与する仕事環境を作るために努力して、私たちの核心価値観を体現しています:誠実、顧客中心、チームワーク、包容、エンパワーメント、革新と勇気。私たちの重要な利点は私たちの才能と専門知識だけでなく、私たちがお客様に提供する創造力と実行力にもあります。私たちはトップレベルの業界人材を誘致して維持して、私たちの顧客を助けることに力を入れて、私たちの企業家精神と卓越した情熱を追求してこそ、私たちの約束と合わせることができます。

2022年12月31日現在、私たちはアメリカ、カナダ、イギリス、ヨーロッパに約3,850人の従業員と94の事務所を持っています。私たちはまた臨時労働者と顧問を雇い、私たちの従業員の中の一人も労働組合代表ではない。私たちはトップレベルの人材を誘致して維持するために競争力のある報酬と福祉計画を提供する。私たちは従業員の参加度と所有権が高く、流動率が低く、現在従業員との関係は非常に良いと思います。

私たちは全体組織の中で社会を反映した多様な労働力チームを構築し、発展させ、維持することに取り組んでいる。私たちのビジョンは包容的で公平な職場であり、すべての従業員たちは彼らの表現と貢献に基づいて重要視され評価されている。人種/民族、信仰、肌の色、宗教信仰、性別アイデンティティ、性指向、その他の多様な人口構造の違いを利用して、異なる視点、背景、経験を集め、私たちの顧客、貿易パートナー、労働力、コミュニティによりよくサービスするため、企業資産とみなされている。私たちは最近、DEI計画をさらに発展させるために、多元化、公平、包摂性(DEI)担当者とDEI副主任総裁を任命し、この計画では、チームメンバーが参加し、文化と環境の創造に貢献する機会があり、このような文化と環境の中で、人々は最高の自分をして最善を尽くすことができる。また、多くの非営利組織、コミュニティ、業界組織と協力して、多様な人材を誘致、支持、発展、維持している。

従業員の発展、吸引、そして維持は私たちの成功の重要な要素だ。そこで、私たちはライアン専門大学を設立し、一流の授業と在職訓練実践を結合した。ライアン専門大学は私たちの新しいチームメイトに世界的な訓練と発展計画を提供します。この本格的な機関、そして私たちの膨大な夏休み実習計画は、私たちの将来の成長と最も優秀な人材を募集し続ける能力に重要です。

15

第1 A項。リスク基金俳優

私たちの経営と財務業績は様々なリスクと不確実な要素の影響を受けています。以下に説明するリスクと不確実性は私たちが直面している唯一の危険と不確実性ではない。私たちは意識していない、あるいは私たちは現在実質的な他のリスクや不確実性ではないと考えており、私たちに影響を与える重要な要素になる可能性もある。以下のいずれかのリスクが発生すれば、私たちの業務、財務状況、経営業績、見通しは重大な悪影響を受ける可能性があります。以下の要素及び著者らの業務、財務状況、経営業績と将来性に影響するその他の要素のため、過去の財務業績は未来業績の信頼できる指標と見なすべきではなく、投資家は歴史傾向に依存して未来の傾向或いは結果を予測すべきではない。

リスク要因の概要

我々の業務は多くのリスクや不確定要因の影響を受けており、本年度報告書の“リスク要因”の節で提供されるすべての情報をよく考慮すべきです。私たちのビジネスに関連するいくつかの主なリスクは

私たちのビジネスや産業に関するリスクは

16

法律や規制要件に関連するリスク

私たちの負債に関するリスクは

私たちの組織構造やA類普通株に関するリスク

17

以下では、このような危険と他の危険についてより全面的に説明する。これらのリスクのいずれかが実際に発生した場合、私たちの業務、財務状況、運営結果、キャッシュフロー、および見通しは、実質的な悪影響を受ける可能性がある。

私たちのビジネスや産業に関するリスクは

私たちの創業者、会長兼最高経営責任者のパトリック·G·ライアン、または私たちの上級管理チームの他のメンバーの後継計画を成功的に実行できなければ、卸売仲介人や引受業者を含む収入源を採用して維持することができなければ、私たちの業務戦略を実行できないかもしれません。

私たちの成功は私たちの高級管理チームの持続的なサービスに大きく依存しています。私たちの創始者、会長兼最高経営責任者のパトリック·G·ライアンを含めて、彼らのすべては私たちのビジョン、戦略方向、文化、製品、技術に重要です。ライアンさんや私たちの上級管理チームの他のメンバーを失っても、一時的には、当社のビジネスに実質的な損害を与える可能性があります。

我々が上級指導者および重要幹部の後任計画をうまく実行できなければ、ライアンさんを含め、我々の貿易パートナーはそのような計画を受け入れることになり、悪影響を受ける可能性がある。私たちは後継計画を立て、いくつかの重要な幹部と採用手配を達成しましたが、これらの幹部のサービスが引き続き提供される保証はありません。

また、私たちの製品のために重要な顧客と事業者の関係を管理する人員を失うことは、当社の運営や将来の成長戦略の実行に悪影響を及ぼす可能性があります。卸ブローカーや引受業者を含む収入源の競争は非常に激しい。私たちがこのような専門家たちの能力を募集して維持することは私たちの業務の成功に必須的だ。私たちは、当社を離れた卸売仲介人や引受業者が、彼らの雇用および株式付与協定において、彼らが私たちと競争したり、私たちの顧客や従業員を誘致したりすることを禁止する条項を遵守することを保証することはできません。またはこれらの条項は、適用される法律に従って強制的に執行されるか、またはいかなる業務損失から私たちを保護するのに十分です。Eスポーツ禁止プロトコルや他の形式の制限契約を管轄する法律は州によって異なり,一部またはすべての制限的契約の実行を許可していない州もあるかもしれない.また、2023年1月5日、米国連邦貿易委員会(FTC)は、雇用主の競業禁止協定の使用を禁止する提案規則制定通知を発表した。もし採択されれば、連邦貿易委員会が提案した規則は、私たちのような雇用主と私たちの人員との競争禁止協定を実行することを禁止するだろう。しかも、私たちは私たちのすべての卸売仲介人と引受業者と雇用、競業禁止または非招待契約を締結していません。私たちの雇用協定の多くは“勝手”条項で締結されています。私たちはわが社を離れたキーパーソンが発生した業務を保留したり代替することができないかもしれません。

我々は複雑な情報技術システムとネットワークの効率的,途切れず,安全な動作に依存して我々の業務を運営している.我々の情報技術システムのセキュリティホールによるいかなる重大なシステムまたはネットワーク中断も、私たちの名声、コンプライアンス状態、運営、販売、および運営結果に悪影響を及ぼす可能性があります。

いくつかの情報技術システムを管理し、一部の情報技術システムは第三者にアウトソーシングされているが、すべての情報技術システムは、ネットワーク攻撃、恐喝ソフトウェア、マルウェア、セキュリティホール、窃盗または乱用、内部者または従業員の不正アクセスまたは不正行為、複雑な民族国家および民族国家によって支持される参加者、自然災害、テロ、戦争、電気通信、電気故障、または他の損害を含む様々なソースの損傷、故障または中断を受けやすい可能性がある。我々はますます複雑な攻撃方法で攻撃を行う相手が増えているリスクに直面している.システムの浸透や破壊のための技術はしばしば変化するため,これらの技術を予測したり,十分な予防措置を実施したりすることはできない可能性がある。

例えば、2021年4月中旬に、私たちは同社がインターネット釣り事件の被害者であることを認識した。私たちは私たちの5人の従業員の電子メールアカウントが無許可でアクセスされたことを確認した。この事件に対して、会社は、攻撃された電子メールアカウントを保護し、不正な人が将来の訪問会社のアカウントへのアクセスまたは取得を継続することを防止するために、直ちに行動します

18

関連情報。また、同社は、ネットワーク釣り詐欺を教育·効率的に認識し、事件発生時に運用されている会社のセキュリティアプリケーションの目的や機能をより良く理解するための追加の従業員研修を実施している。同社はまた、新入社員や請負業者に対するネットワークセキュリティ訓練方法を再評価·修正した。

我々の調査は完了しており,会社はセキュリティ事件が重大であるとは考えておらず,会社の業務,経営業績や財務状況に大きな影響を与えているとも考えていない.私たちは、適用された法律を遵守し、直接または代替通知によってこれらの個人に通知し、情報、資源、および2年間にわたる信用監視を提供し、保険部門および他の規制された保険エンティティを監視する部門や機関を含む各政府部門と州監督機関に適切な通知を提供したと信じている。法律要件が適用される期限内にこのような通知を出すことができない場合、違反、罰金、処罰、訴訟、訴訟、または法執行行動を引き起こす可能性があります。また、州規制機関は、その事件について当社の調査を開始する可能性があり、当社は民事処罰、解決協定、監督または同様の合意、または集団訴訟を含む当社の第三者に対してクレームを受ける可能性がある。さらに、将来発生する可能性のある私たちのシステムまたは私たちの第三者サービスプロバイダのシステムに関連するこのようなイベント、ならびに任意の他のセキュリティイベントまたは私たちの参加者または他のデータの他の乱用または開示は、私たちの参加者から取得された個人識別情報、および従業員から取得された情報を含む会社情報の不適切な使用または開示をもたらす可能性がある。このような事件やデータの乱用は、私たちの名声を損なう可能性があり、法的リスクをもたらし、経営陣の注意と資源を移転させ、コンサルタントと第三者の専門家を招聘し、追加の安全インフラを購入することによって、私たちの運営費用を増加させ、および/または私たちに責任を負わせることができます, コスト増加と収入損失を招く。しかも、私たちが取ったどんな救済措置も成功しないかもしれない。従業員や顧客の情報プライバシーを十分に保護していないと考えられており、これは私たちの発展を抑制し、私たちの名声を損なう可能性があります。

もし私たちが私たちのシステムのセキュリティ措置を維持してアップグレードできなければ、私たちは予期しないコストを発生するかもしれないし、私たちのシステムのいくつかの側面は許可されていないアクセスを受けやすくなるかもしれない。お客様と第三者サプライヤーを慎重に選択していますが、お客様やプロバイダのネットワーク攻撃やセキュリティホールは、お客様に製品やサービスを提供し、他の方法で業務を展開する能力に悪影響を及ぼす可能性があり、私たちのシステムをリスクに陥れる可能性があります。また,我々は買収意識のある組織であり,我々が買収した企業の情報システムを統合する過程は非常に複雑であり,目標情報システムにおける弱点を十分に認識できない可能性があるため,予期しない責任に直面したり,我々自身のシステムが攻撃を受けやすくなる可能性があるため,追加のリスクに直面させている.私たち、私たちの顧客、または第三者サプライヤーに影響を与えるこのようなイベントは、顧客、従業員、または会社データを含む知的財産権または他の機密情報の紛失または盗難を引き起こす可能性があります。また,我々の情報技術システムにおける脆弱性を発見することができず,脆弱性の深刻さや影響をタイムリーに評価することもできない可能性がある.

我々は,システムやネットワークセキュリティや中断に関連するリスクを管理するための様々な措置を実施しているが,セキュリティホールや我々の情報技術システムの動作における重大かつ長期的な中断は,我々の名声を損なう可能性があり,顧客を失い,我々の運営や運営結果に悪影響を与え,このような問題を解決したり解決したりするための巨額の費用を発生させることが求められている.私たちの顧客と異なる司法管轄区域の法律に要求されるセキュリティ、サービス、コンプライアンス、信頼性のレベルを維持するために、私たちは私たちの情報技術システム上で大量の追加投資を継続することが要求されます。

人為的なミス、従業員または取引相手が情報を乱用したためであっても、ネットワーク攻撃のためであっても、監督審査、法的責任または名声の損害を招く可能性があり、さらに、私たちの名声、規制コンプライアンス状況、運営、販売、および運営結果に悪影響を及ぼす可能性がある機密、個人または独自のデータを不適切に開示する。

私たちは会社、従業員、そして顧客に関する機密、個人、そして独自の情報を保持する。これらの情報には、個人識別情報、保護された健康情報、および財務情報が含まれる。私たちは、これらの情報を収集、使用、保持、保護、送信するためのデータプライバシーに関する法律および法規によって制限されています。これらの法律、規則、法規の流れと制御を遵守または成功的に実施できない場合、私たちの名声を損なう可能性があり、いくつかの司法管轄区域での私たちの運営能力を制限したり、追加の法的責任を招いたりして、私たちの名声、コンプライアンス状況、運営、販売、および運営結果に悪影響を及ぼす可能性がある。

19

もし私たちが小売業者、保険会社、または私たちの他の顧客と貿易パートナーとの関係を失うと、私たちの業務は損害を受ける可能性があり、私たちは小売業者、保険会社、または私たちの他の顧客や貿易パートナーと良好な関係を維持することができず、限られた数の小売業者、保険会社または他の顧客や貿易パートナーに依存するようになり、あるいは新しい小売業者、保険会社、顧客または貿易パートナー関係を発展させることができません。

私たちの業務は通常、保険会社、小売業者、他の顧客や貿易パートナーと契約関係を構築します。これらの関係は私たちにとって唯一無二であることがありますが、独占的ではありません。どちらか一方がどんな理由でも短時間で通知して終了することができます。多くの場合、保険会社はまた、私たちの合意条項を短時間で一方的に修正することができる。

保険会社は、既存または新しい保険商品を販売することを許可したくないかもしれませんし、競争や規制理由を含む、様々な理由で私たちと彼らとの合意を修正したり、私たちのプラットフォームを介して彼らの製品を流通させたくないかもしれません。保険会社は、自分の内部流通ルートに依存して、私たちを最も利益のある製品または最も人気のある製品から除外することを選択するか、または特定の地域でないか、または完全に個別市場で保険商品を流通させることを決定するかもしれない。私たちと保険会社との関係を終了または修正することは、私たちが提供する保険商品の種類を減らしたり、私たちが市場のリスクを代替していないいくつかの保険に加入する能力を減少させるかもしれません。私たちはまた、将来の販売の1つのソースを失ったり、より少ない手数料を得ることができ、過去に販売された更新手数料を失う可能性がある。もし私たちが新しい保険運送業者関係を発展させることができなければ、私たちの業務も損害を受ける可能性がある。

同様に、小売業者や他の貿易パートナーは、自分の卸売流通ルートを開発したり、私たち以外の卸売流通業者と協力することを選択することができる。これは私たちが受け取った提出書類の数を減らすかもしれないし、これは手数料の減少につながるかもしれない。小売業者や他の事業源と新たな関係を発展させることができなければ、私たちの業務も損なわれる可能性がある。

歴史的に見ると、卸売ブローカーや他の卸売流通業者が電子商取引市場で負担するリスクの割合は非常に高い。小売業者が自分の卸売流通ルートを開発したり、私たち以外の卸売流通業者と協力することを選択したりすることができるほか、小売マネージャーは通常、卸売業者の参加ではなく、保険会社と直接業務を行うことを好むかもしれない。私たちの業務には、保険会社が小売ブローカーの好みに合わせて、卸売ブローカーや他の卸売流通業者ではなく、保険会社と直接業務を展開するリスクがある。

将来、私たちの業務や保険業の発展に伴い、私たちがそれと取引する保険会社や小売業者の数は減少する可能性があり、私たちの手数料や手数料のより大きな割合は、より集中した保険会社、小売業者、または他の貿易パートナーから来るかもしれません。我々が業務を行っている三大保険会社(労合社財団を除く)は、2022年12月31日と2021年12月31日までの年間収入の15.3%と15.4%をそれぞれ占めている。2022年と2021年12月31日までの1年間に、最大の小売業者3社と業務を展開した収入は、それぞれ私たちの収入の19.4%と19.6%を占めている。数の少ない保険会社、小売業者、または他の貿易パートナーへの依存が増加すれば、関係終了、合併、または他の理由でも、これらの取引相手との関係の悪影響を受けやすくなる可能性があり、特に私たちが比較的少数の保険会社からの保険商品を提供する州、または少数の保険会社または小売業者が地理的地域、業務線、または細分化市場を主導する州である。保険会社との関係を終了、修正、または強化することは、私たちの業務、財務状況、経営結果を損なう可能性があります。

私たちは私たちのすべての貿易パートナーとの関係と、質の高い提案と解決策に対する私たちの名声に大きく依存している。もし貿易パートナーが私たちのサービスに満足していなければ、私たちに追加的なコストを発生させ、収益性を損なうかもしれない。私たちの多くの顧客は業界団体や業界協会で連携している企業であり,彼らの間でサプライヤーから得られたサービス品質に関する情報を積極的に共有している.したがって、1つの顧客に対する悪いサービスは、複数の他の顧客または潜在的な顧客との関係に悪影響を及ぼす可能性がある。また、私たちが契約義務を履行できなかった場合、私たちは法的責任を負ったり、顧客関係を失ったりする可能性がある。

20

もし私たちの保証モデルに誤りが含まれている場合、または他の方法で無効である場合、または私たちの保証人が十分なスキルを示していない場合、私たちの名声および保険会社、小売仲介人および代理との関係が損なわれる可能性があります。

私たちが保険会社、小売仲介人、代理人が私たちのMGUS、計画、拘束力のある機関業務に参加できるかどうかは、保険会社の保険政策に基づいてリスクを効果的に評価する能力に大きく依存する。私たちの業務は私たちの保証モデルの正確性と成功程度及び引受業者の技能に大きく依存します。この評価を行うために、私たちは独自保証モデルと第三者ツールを使用する。私たちの引受業者が予想されるスキルレベルに達していない場合、または私たちが使用する任意のモデルまたはツールが、プログラミングまたは他のエラー、無効または顧客または第三者によって提供されるデータが正しくないか、またはお客様または第三者から正確なデータを得ることができない場合、私たちの価格設定および承認プロセスは、潜在的な保証違反および業務損失をもたらす可能性があります。これは私たちの名声と保険会社、小売ブローカーと代理との関係を損なう可能性があり、私たちの業務、財務状況と経営業績を損なう可能性があります。

もし私たちと業務往来のある会社が不注意、深刻な不注意、誤解性あるいは詐欺的な行為に従事し、私たちの名声を損害し、私たちの業務に実質的な悪影響を与える可能性があれば、私たちは経済と名声の損害を受けるだろう。

私たちの保険商品とサービスの流通の一部として、私たちは信頼できる貿易パートナーに依存して、リスクを負う保険資本を提供し、資金を収集し、移転し、他の製品とサービスを提供します。これらの貿易パートナーのうちの1つまたは複数が、不注意であっても故意であっても、約束通りにリスクを負う保険、資本、処理が不適切または資金を流用することができなかった場合、または他の方法で予期される製品およびサービスを正確に提供できなかった場合、私たちは潜在的な損害および名声損害責任に直面するであろう。

著者らは顧客、従業員、投資家、資本と保険会社の貿易パートナーの能力を吸引と維持し、外部の著者らのサービスレベル、信頼性、業務実践、財務状況とその他の主観的な品質に対する見方に高度に依存している。これらの問題に対する否定的な見方や宣伝は、既存および潜在的な顧客における私たちの信頼と信頼を侵食し、私たちの名声を損なう可能性があり、これは逆に、既存の顧客を維持し、新しい顧客を誘致することを困難にする可能性がある。戦略と業務計画の変化について主体的に利益関係者とコミュニケーションできなかったため、私たちの名声を損なうことは、私たちの顧客、監督機関、債権者、投資家、保険会社の取引パートナー、および私たちの業務に重要な他の当事者の自信にさらに影響を与え、私たちの業務、資金調達能力、財務状況、運営結果に実質的な悪影響を及ぼす可能性がある。

私たちの業務は強力なブランドに依存しており、私たちのブランドを維持、保護、向上させることができなかったいかなるブランドも、私たちの業務を成長させる能力を損なうことになります。特に私たちのブランド認知度が限られている新しい市場では。

私たちは強力なブランドを形成しており、私たちはこれが私たちの業務の成功に大きな貢献をしていると思う。ライアン専門ブランドの維持、保護と向上は私たちの業務の発展に重要であり、特に私たちのブランドの認知度が限られている新しい市場である。もし私たちが強力なブランドを構築して維持することに成功できなければ、私たちの業務は実質的な損害を受けるかもしれない。私たちのブランドの質を維持し、向上させるには、マーケティング、コミュニティ関係、外展、従業員訓練などの分野で大量の投資が必要かもしれません。私たちは積極的に広告、的確な販売促進メールと電子メールの交流に従事し、定期的に広報と賛助活動を展開している。これらの投資は巨大である可能性があり、ブランドへの最大露出率および収益を達成するために、伝統的、オンライン、およびソーシャル広告メディアの最適な範囲をカバーできないかもしれない。

私たちが成長過程で会社文化の価値を保つことができなければ、私たちの業務は損なわれる可能性がある。

私たちは、わが社の文化、私たちの管理理念を含めて、私たちの成功の重要な構成要素であり、私たちの文化は環境を作り、私たちの全体的なビジネス戦略を推進し、継続していると信じています。私たちは私たちのチームを建設するために多くの時間と資源を投入しており、アメリカと国際的な拡大に伴い、引き続き積極的に採用していくと予想されています。私たちの上場企業としての成長と成熟、国際化の進展に伴い、わが社の文化の中で価値のある面を保つことは難しいことが発見されるかもしれません。

21

また、疫病発生後、私たちは柔軟な動作モードに移行し、ある程度の遠隔作業を可能にしており、私たちはこれがわが社の文化を維持すると信じています。しかし、この柔軟性が私たちの文化を効果的に維持するのに十分な対面協調時間を提供するかどうかを判断するのは時期尚早だ。私たちを保護できなかった文化は、私たちの人員の維持と募集、革新と効果的な運営、そして私たちのビジネス戦略を実行する能力を含む、私たちの未来の成功を損なう可能性がある。また、私たちが疫病後の混合作業モードに移行するにつれて、私たちは資源投資を再分配し、現地税法を含む様々な法規と要求を密接に監視する必要があるかもしれません。私たちは支出と従業員の仕事文化の中で予測できない状況に遭遇するかもしれません。もし私たちが新入社員を募集、採用、訓練、管理、統合したり、既存の従業員を維持したりすることに成功しなかった場合、あるいは私たちが会社文化の価値のある側面を保留できなかった場合、私たちのサービスと新しい顧客を誘致する能力を深刻に弱める可能性があり、これらはすべて私たちの業務、財務状況、運営結果に実質的な悪影響を及ぼすだろう。

もし私たちが災害や他の業務の連続性の問題に遭遇した場合、私たちは回復に成功できず、重大な財務損失、人的資本損失、規制行動、名声損害、または法的責任を招く可能性がある。

私たちの運営は、私たちの人員、オフィス、技術インフラを業務連続性イベントの被害から保護する能力に依存しており、これらのイベントは私たちの運営に大きな中断影響を与える可能性があります。もし私たちが安全事件または襲撃、自然災害、気候事件、テロ、内乱、流行病、停電、電気通信障害、または他の自然または人為的災害のようなローカルまたは地域的災害または他の業務連続性の問題に遭遇した場合、私たちの持続的な成功は、私たちの人員およびオフィス施設の利用可能性、ならびにコンピュータシステム、電気通信および他の関連システムおよび動作の正常な動作に部分的に依存するだろう。このような事件では,我々の運営規模,運営の複数地点,および我々の既存のバックアップシステムはある程度の柔軟性を提供しているが,運営の特定の分野で短期的な運営挑戦に遭遇する可能性がある.災害復旧の場合、私たちは主要幹部、人員、または顧客データにアクセスできないか、または私たちの運営または顧客にサービスを提供する重大な不利な中断ができない可能性があります。大規模な災害は、地域内または地域を横断するいくつかの重要な運営地域に影響を与える災害、または災害または他の業務連続性の問題に遭遇したときに成功的に回復できない災害は、私たちの業務運営を深刻に中断し、重大な財務損失、人的資本損失、規制行動、名声損害、顧客関係の損傷、または法的責任を招く可能性がある。私たちはこのような事故を防ぐために特定の災害後の回復手続きと保険を持っている。しかしながら、このような手続きは有効ではない可能性があり、いかなる保険または回収手続きも合理的な価格で提供され続けない可能性があり、これらのすべての損失を解決できない可能性がある。

私たちは第三者に依存して私たちの業務運営の重要な機能を実行し、私たちの顧客にサービスを提供します。このような第三者の行動は私たちの業務を損なうかもしれない。

私たちは第三者に依存し、場合によっては、下請け業者は、技術、情報セキュリティ、資金移転、データ処理、支援機能、管理など、当社の業務運営に重要なサービス、データ、情報を提供します。これらの第三者は、通信業者、代理人、および他のブローカーおよび仲介機関、保険市場、データプロバイダ、計画受託者、賃金サービスプロバイダ、福祉管理者、ソフトウェアおよびシステム供給者、健康計画提供業者および人的資源プロバイダなどを含む。私たちはこれらの第三者の行動を完全にコントロールできないため、私たちは彼らの決定、行動、または非作為が私たちに悪影響を及ぼす可能性があるリスクに直面しており、これらのサービスプロバイダを交換することは重大な遅延と費用をもたらす可能性がある。第三者がサービスレベルの合意や法規や法律要件を高品質かつタイムリーな方法で遵守できなかった場合、特に私たちのサービスに対する需要ピーク時には、私たちに経済的、名声的な損害を与える可能性があります。また、内部機能から第三者支援機能やプロバイダに移行する際には、サービス中断や他の意外な結果が業務運営に悪影響を及ぼす可能性があるリスクにも直面しています。これらの第三の側面は、自分の技術、運営、商業と経済リスクに直面しており、彼らのいかなる重大なミスも、不適切な使用または私たちの機密顧客、従業員、または会社の情報を開示することを含み、私たちの業務と名声に損害を与える可能性がある。システム障害、ネットワークセキュリティイベント、容量制限、財務困難、または任意の他の理由でサービスを中断または停止したサービスプロバイダーは、私たちの運営を妨害し、特定の製品およびサービスを提供する能力に影響を与え、契約または規制処罰につながる可能性があります, 顧客又は従業員の責任クレーム、私たちの名声に対する損害、私たちの業務への損害。

22

私たちは私たちの市場の周期性と経済状況の否定的な影響を受けるかもしれない。

我々が経営している商業財産や傷害保険市場の保険料定価は,従来,その市場で経営している保険会社の保険能力,一般経済状況,その他の社会,経済,商業要因に基づいていた。保険能力が低下したり、1つ以上の保険部門の典型的な損失率を超えたりする時期には、保険会社は保険料率を向上させることができる。このような種類の市場は一般的に“ハード”市場と呼ばれる。1つまたは複数の保険部門の保険能力が増加または典型的な損失率を下回っている時期には、保険会社は保険料率を低下させる可能性があり、業務はE&S市場(私たちはこの市場で大部分の業務を展開している)を離れ、参入が許可された市場に入る可能性がある。このような市場は一般的に“ソフト”市場と呼ばれる。私たちの手数料は普通私たちが投入した保険製品から受け取った毛保険料のパーセンテージで計算されます。しかも私たちの大部分の業務はE&S市場で取引を行っているので、私たちの収入は市場周期性の影響を受けます。自然災害、他の悲劇的な事件(例えば、ハリケーン、野火、流行病)、社会的インフレ、および保険能力の減少または増加の頻度および深刻さは、私たちが流通する多くの製品ラインの産業サイクルの時間、持続時間、および程度に影響を与える可能性がある。これらの周期の重症度、時間、または持続時間を予測することは困難である。

経済の低迷、変動、またはいくつかの市場の不確実性は、私たちの顧客の保険カバー決定を変化させる可能性があり、これは新しい業務の増加の減少や既存の業務の減少を招く可能性がある。私たちの顧客の財務状況が不安定になり、破産手続きに入り、彼らの業務を清算したり、統合したりすれば、私たちの収入と売掛金の回収率は不利な影響を受ける可能性がある。景気後退に伴う倒産数の増加、特に保険業の倒産は、顧客や保険市場の流失を通じて、私たちの保険業務を展開する能力を阻害したり、E&Oクレームに直面させたりして、私たちの業務に悪影響を与える可能性があります。

保険仲介者や保険会社が流動性の問題や他の財務的困難に遭遇した場合、私たちは私たちのお金を滞納する可能性があり、これは私たちの業務、財務状況、経営業績を損なう可能性があります。

我々の業務、及び我々の経営結果及び財務状況は、保険会社の能力低下を招く条件の悪影響を受ける可能性がある。

私たちの経営結果は保険会社がリスクを十分かつ適切に保証し、保険範囲を提供するかどうかにかかっており、これはこれらの保険会社が再保険を購入する能力に依存する。保険会社が保険を受けたり脱退したりすることができない場合、私たちが顧客に提供するいくつかの保険も、保険能力を低下させる可能性があります。私たちはこのようなことに対して統制権がない。再保険がそれほど一般的でなく、より高価になった場合、顧客が希望する保険金額やタイプを得ることができない可能性があり、顧客のために購入できる保険は高すぎたり、許容範囲を超えたりする可能性がある。

私たちは業務で大きな競争圧力に直面している。

卸売りブローカー、バンドル許可、引受販売管理などの仲介と引受及び賠償管理専門の競争は激しい。私たちの競争能力は私たちの人員の素質、サービス、製品機能、価格、手数料構造、財務実力及びある保険市場に入る能力に依存すると信じています。私たちは多くの国、地域、そして地域組織と競争している。これらまたは規制または他の産業の発展による新たなまたは激化した競争は、私たちの業務、財務状況、および運営結果を損なう可能性があります。

保証管理と拘束性許可は私たちと保険会社との間の契約にかかっています。保険引受人は、事前通知をほとんどせずにこれらの契約を終了することができる。また、契約期間が満了した場合、保険会社は、これらの契約を無効にしたり、私たちが許可した範囲や私たちが受け取った手数料金額を含む計画変更を要求する条項を選択することができ、これは、私たちが計画から得た収入を減少させる可能性がある。

23

悪いリスク選択、穏健な価格設定モードを維持できなかったこと、クレーム活動を監視できなかったことは、私たちが契約を更新したり、新しいまたは既存の保険会社と新製品を開発する機会があったりする能力に悪影響を及ぼす可能性がある。私たちの専門サービスの終了または任意のこのような計画条項の変更は、手数料を得る機会や機会があることを含む、私たちの業務と経営業績を損なう可能性があります。

私たちがいくつかの保険商品を販売することから得られる収入は、保険会社が制定した保険料と手数料率に基づいているので、これらの保険料または手数料料率のいかなる低下、あるいは保険会社が手数料の返済を要求する行動は、私たちの収入の減少や支出を招く可能性がある。

保険商品を販売する手数料から収入を得て、これらの手数料は保険加入者が保険を購入した保険会社に支払います。場合によっては、保険商品を販売する支払いは保険会社によって直接処理されるため、その期間が終了するまで、特定の期間が予想されていた支払いを受けない可能性があり、将来の重大な支出のための予算を作成する能力に悪影響を及ぼす可能性がある。さらに、場合によっては、保険キャリアまたはその関連会社は、保険証の失効、保険の払い戻し、解約、撤回、違約、または他の特定の状況のために、手数料の払い戻しまたは償還を要求することができる。手数料の減額または償還により、特定の期間に、以前に確認され、我々の財務諸表に反映された収入に関連する収入減少が生じる可能性がある。この減少は私たちの経営業績や財務状況に大きな悪影響を及ぼす可能性があり、特に収入減少の幅が私たちが保持している関連収入の金額よりも大きい場合がある。

手数料率は保険会社が設定し、保険会社が受け取る保険料に基づいています。保険市場の競争や定価周期性により、保険料率が変化する可能性が高い。また,保険業の特徴は,保険能力過剰により価格競争が激しい時期と,保険能力不足により有利な保険料レベルが出現する時期である。保険会社が保険を受けたり脱退したりすることができない場合、私たちが顧客に提供するいくつかの保険も、保険能力を低下させる可能性があります。手数料率と保険料は、保険会社や仲介人に影響を与える現行の立法、経済、競争要因によって変化することができる。これらの要素は私たちのコントロール内ではなく、保険会社が新しい業務を展開する能力、他のブローカー或いは流通ルートからの競争、保険会社の保険と非保険利益、消費者の保険製品に対する需要、他の保険会社がより低いコストで類似製品を獲得できるかどうか、及び消費者が政府福祉と自己保険製品のような別の保険製品を獲得できるかどうかを含む。私たちは将来の手数料率や保険料変化の時間や程度を予測することができず、これらの変化が私たちの業務、財務状況、経営結果に与える影響も予測できない。

私たちが保険会社から獲得した補充手数料とあるいは標準手数料よりも予測しにくい手数料があります。私たちが受け取ったこのような手数料の金額のいかなる減少も私たちの経営業績に悪影響を及ぼす可能性があります。

私たちの約三パーセントの収入には保険会社からの補充手数料と手数料が含まれています。補充手数料およびまたは手数料は、前年にそのような会社に提供された業務の収益性、業務量、および/または増加状況に応じて保険会社によって支払われる。現在の経済環境や他の何らかの理由で、保険会社の収益性、業務量または増加のハードルを達成できない場合、または保険会社が損失準備金の推定値を増加させた場合(私たちはコントロールできません)、私たちが受け取った実際の補充およびまたは手数料は予想よりも少ない可能性があり、これは私たちの業務、財務状況、および経営業績に悪影響を及ぼす可能性があります。

もし私たちが売掛金を回収できなければ、私たちの経営業績とキャッシュフローは不利な影響を受けるかもしれません。

私たちの業務は私たちの顧客や保険会社の貿易パートナーから彼らが私たちの仕事で私たちに借りているお金を得ることができるかどうかにかかっています。2022年12月31日まで、私たちの手数料と手数料の売掛金は約2.314億ドルで、私たちの年収総額の約13.4%を占め、私たちの一部の売掛金はますますある業務と地域に集中しています。

24

マクロ経済や政治的環境は、私たちの顧客と保険会社の貿易パートナーに財務困難をもたらす可能性があり、これは顧客が私たちへの支払いを遅延させ、彼らの支払いスケジュールの修正を要求し、それによって私たちの売掛金残高を増加させたり、彼らの私たちに対する支払い義務を延滞させたりする可能性がある。

保険業内部の非仲介化により、保険会社、科学技術会社、金融サービス業からの競争の激化、伝統的な保険市場からの転換を含むため、私たちの現在の市場シェアは低下する可能性がある。

保険仲介業務は競争が激しく、多くの会社と顧客や保険会社の貿易パートナーを積極的に争っており、その多くの会社が保険会社と関係がある、あるいはニッチ保険市場に重要な存在があることは、私たちよりも優位になる可能性がある。その他の競争問題は私たちの製品とサービスの品質、私たちの定価、私たちのいくつかの顧客の自己保険能力、及び科学技術会社が保険仲介業務に入ることを含むかもしれません。一部の保険会社は保険の直接販売に従事しており、主に個人に販売し、代理人や仲介人に手数料を支払わない。また、金融サービス業はさらなる統合を経験する可能性があるため、ますます多くの大手金融機関が保険仲介サービスを含むより広範な金融サービスを提供するようになっているため、保険会社や金融サービス業からの競争激化に遭遇する可能性がある。

そのほか、他の種類の保険市場はある程度増加しており、例えば自己保険、専属自己保険、リスク保留集団、パラメータ保険と非保険資本市場である。私たちはサービス料金に基づいてこれらの細分化された市場で協力と競争を行っているが、これらの代替市場が従来の保険市場と同じレベルの保険カバーや収益性を提供することは確定できない。

私たちの業績は保険業の賠償モデルの変化の悪影響を受けるかもしれない。

過去、州規制機関は保険仲介人の補償方法を慎重に検討した。例えば、ニューヨーク州の総検察長は保険業界のメンバーに対して反競争行為の告発をした。これらの行動は長い間保険仲介人を補償する方法に不確実性をもたらした。保険ブローカー業界は過去にその報酬やり方、マネージャーの給与問題における透明性と顧客に対する討論のために監督管理機関の審査に直面していたことから、監督管理機関は将来同じ方法または他のやり方を再審査することを選択する可能性がある。もし彼らがそうすれば、新しい規定を遵守し、過去に不当とされていた行為に加えられる可能性のあるいかなる制裁も、私たちの将来の運営結果に悪影響を与え、私たちの業務に大きな名声を損なう可能性がある。

私たちは名誉と無形資産の減価のリスクに直面している;具体的には、私たちの名誉は将来的に減少するかもしれない。

2022年12月31日現在、私たちの総合貸借対照表には13億ドルの営業権が記録されています。私たちは毎年営業権の減価テストを行い、事件や環境変化が私たちの営業権の帳簿価値が推定された未来のキャッシュフローから回収できない可能性があることを示した時。私たちは報告部門のレベルで減価商業権を審査し、これは経営業務と一致している。減値指標と公正価値の見通しは、未来のキャッシュフロー及び未来の金利の金額と時間に関する推定と仮定に基づいている。より多くの情報を得るにつれて、このような推定および仮定は将来変化する可能性があり、これは報告および開示された金額に影響を与える可能性がある。私たちは2022年10月1日までの最新の営業権減価評価を完成し、営業権の公正価値がその帳簿価値を下回らないことを確定した。また、営業権減額審査の日(10月1日~12月31日)の間の定性的および定量的発展を考慮して、減値が存在する可能性があるかどうかを決定する。2022年12月31日までと2021年12月31日までの年度は減値記録はない。もし私たちの株価と時価が大幅に低下し続け、将来のキャッシュフローが大幅に低下し、ビジネス環境に重大な不利な変化が発生したり、成長速度が鈍化したりすれば、次の年度の営業権減価テストの前に追加の減値分析を行う必要がある可能性がある。もし私たちが私たちの営業権を将来的に減価する必要があると結論すれば、適切な費用を記録し、これは私たちの経営業績や財務状況に不利な重大な費用を招く可能性がある。より多くの議論については“を参照されたい付記2--主要会計政策の概要” and “付記7--営業権その他無形資産“本年度報告書の他の部分に掲載されている総合財務諸表に関連しています。

25

2022年12月31日現在、All Risksの買収に関連する顧客関係無形資産を主に含む4.864億ドルの償却可能無形資産を保有しています。このような無形資産の帳簿価値は管理層が定期的に審査し、事件や状況変化があるかどうかを確認し、帳簿が回収できない可能性があることを示している。したがって、年内にこのような状況が発生した場合、対応する業務または資産グループによって生成される推定未割引現金流量を考慮することで、我々の償却すべき無形資産の帳簿価値を評価する。本評価によって決定された任意の減値は、関連する償却すべき無形資産の帳簿価値を調整する必要がある場合があるが、2022年12月31日と2021年12月31日までの年度は減値を記録していない。

流行病または他の伝染性疾患の爆発およびその伝播を減少させる措置は、私たちの業務、財務状況および経営業績、ならびに私たちの顧客、サプライヤーおよび他の貿易パートナーの業務、財務状況および経営結果に重大な悪影響を及ぼす可能性がある。

新冠肺炎疫病の全世界の発生と新冠肺炎伝播を緩和する措置は全世界とアメリカ経済にかつてない破壊をもたらし、そして全世界のサプライチェーンに重大な影響を与えた。将来の大流行と他の伝染病の爆発は類似或いは更に深刻な影響をもたらす可能性があり、企業閉鎖、サプライチェーン中断、旅行制限、在宅勤務の注文及び労働力供給の制限を含む深刻な商業と運営中断をもたらす可能性がある。もし私たちの労働力の大部分が病気や隔離、あるいは将来の潜在的な大流行や他の伝染性疾患の爆発による影響を含めて効果的に働くことができなければ、私たちの業務は実質的な悪影響を受ける可能性がある。将来の大流行や他の伝染性疾患の爆発は、私たちの顧客の業務中断を招く可能性があり、タイムリーな支払いを含む私たちの顧客の履行能力を遅延または制限する可能性があります。今後の大流行や他の感染症の爆発は資本市場に影響を与える可能性があり、これは私たちと顧客の財務状況に影響を与える可能性がある。将来の大流行や他の感染症の爆発は,本年度報告Form 10−Kで検討したいくつかの他のリスクをさらに悪化させる可能性がある。

近年、私たちは急速な成長を経験しており、私たちの最近の成長速度は私たちの未来の成長を暗示していないかもしれない。私たちのコストが増加するにつれて、私たちは達成して利益を維持するのに十分な収入を生むことができないかもしれない。

近年、私たちは著しい収入増加を経験した。未来に、私たちは最近の歴史と一致した収入増加を維持できないかもしれないし、維持できないかもしれない。私たちの収入増加は多くの要素に依存していると信じていますが私たちの能力に限定されません

26

私たちはこれらの目標のいずれかを成功させることができないかもしれないので、私たちは未来の運営結果を予測することは難しい。私たちの歴史的成長率は私たちの未来の業績の指標とみなされてはならず、未来は低下するかもしれない。今後、私たちの収入増加はここ数年より遅くなるかもしれないし、上述したような理由を含めて、様々な理由で低下するかもしれない。また、将来的には運営費が増加し、特に上場企業として運営を継続した場合には、研究開発や技術インフラへの投資を継続し、国際事業を拡大することも予想される。もし私たちの収入増加がこれらの予想される運営費用の増加を相殺できなければ、私たちの業務、財務状況、運営結果は損害を受け、私たちは利益を達成したり維持することができないかもしれない。さらに、私たちが生成する追加費用は、過去の収入増加率と収益性を維持するために十分な追加収入をもたらすことができないかもしれない。

私たちの業務の拡大に伴い、私たちは高いレベルの顧客サービスと満足度を維持し続けることが重要です。もし私たちが高いレベルの顧客サービスを提供し続けることができなければ、私たちの名声と私たちの業務、運営結果、財務状況は不利な影響を受ける可能性があります。

小売保険取扱業の統合により、私たちは顧客や業務を失う可能性がある。

私たちの業務の大部分は小売保険ブローカーとの関係から来ています。小売保険ブローカー業界にかなりの統合が現れたのは、主に大きなブローカー、金融機関あるいはその他の組織が中小小売保険ブローカーを買収したためである。私たちはこの傾向が続くと予想している。そのため、小売保険仲買会社から得られた業務の全部または相当部分を失う可能性があり、これらの小売保険仲買会社は、自社の卸売保険仲買業務または他の卸保険仲買会社と関係を築いた他の会社に買収される可能性がある。これまで、私たちの業務は小売保険ブローカーの合併によって大きな影響を受けていません。しかし、将来発生する業界統合の影響を受けない保証はありません。特に私たちの任意の重要な小売保険仲買顧客が自社の卸売保険仲買業務を所有している場合、あるいはRyan Specialty以外の卸売業者との関係を優先的に構築する小売保険ブローカーによって買収される場合があります。

我々の任意のMGAまたはMGU計画が終了または変更された場合、私たちの業務および運営結果は損なわれる可能性があります。

私たちの保険管理専門では、私たちは保険会社のMGAやMGUとして機能し、これらの保険会社は私たちが彼らを代表して保険と制約保険を受けることを許可します。2022年と2021年12月31日までの年度に、私たちの保険管理専門はそれぞれ総合純手数料と手数料総額の20.5%と20.3%を生み出しました。我々のMGAとMGU計画は我々と保険会社との契約によって管理されている。これらの契約は、この計画の保証と定価ガイドライン、私たちの権力範囲、そして私たちがこの計画の下で保証する保険証書の手数料率などを確立した。これらの契約は、通常、保険引受人によって事前通知なしに終了することができる。また、契約期間が満了した場合、保険会社は、私たちが受け取った手数料金額を含めて計画変更条項を要求することができ、これは、その計画から得られる収入を減少させる可能性がある。私たちのMGAまたはMGU計画を終了するか、またはこれらの計画を変更する任意の条項は、当社の業務および経営実績を損なう可能性があります。失われた保険能力が代替されるか、または他のMGAまたはMGU計画が将来的に終了または修正されないことを保証することはできない。また,我々が終了したMGAやMGU計画の代わりに,他の保険会社の類似計画を用いることは保証されない.

私たちの業務戦略には、買収を継続する計画が含まれており、潜在的な買収や買収された業務の評価や新製品、ビジネスライン、市場の導入に関するリスクに直面しています。

我々の業務戦略の一部として、天然隣接のビジネスラインでの買収も含めて買収を継続していきたいと考えています。我々の買収戦略の成功は,適切な買収目標を決定し,有利な条件で取引を交渉し,達成する能力があるかどうかにかかっている

27

融資を受けるのに十分なルートがあり、受け入れ可能な条項を買収融資とし、それらを我々の既存の業務に統合することに成功した。

買収を行えば、収入増加、運営効率、または予想される相乗効果を含むが、これらの買収の予想される利益を達成できないかもしれない。私たちが買収または買収可能な多くの業務および資産は、監査されていない歴史的財務諸表または記録を有しており、これらの財務諸表または記録は、同社などの経営陣によって作成され、独立した審査または監査が行われていないか、または監査されることはない。私たちがすでにまたは買収可能な会社または資産の財務諸表または記録が独立した審査または監査を経た場合、そのような財務諸表または記録は実質的な差がないか、または実質的な差がないことを保証することはできません。このような陳述に重大な違いがあれば、私たちが買収した有形無形資産は、減価費用の影響を受けやすい可能性があり、これは私たちに大きな悪影響を及ぼす可能性がある。

また、私たちが成長戦略を実施する前に、私たちが買収·発展した多くの業務は比較的小さな運営規模になる可能性があります。私たちのシステムや運営実践を改善、改善、または改訂し、業務の規模や範囲を拡大し、新しい業務を私たちの文化や運営に統合することを含む複雑化した業務を管理できなければ、私たちの業務は悪影響を受ける可能性があります。

私たちは時々買収や内部発展を通じて、新しい流通ルート、業務ラインに入ったり、既存のビジネスライン内で新しい製品とサービスを提供したりします。これらの新しい流通ルート、ビジネスライン、あるいは新製品とサービスは、特に市場が十分に発展していない場合に追加のリスクをもたらす。このようなリスクは、人員の採用、採用と維持、製品の開発に大量の時間と資源を投入し、複雑なプロジェクトに関連するリスクに適応するために統合過程の管理と新しいプロセスとシステムを開発するリスク、およびこれらの努力に関連する財務保証と追加責任のリスクを含む。

新規事業の買収や開発によるこれらのリスクを管理できないことは、我々の業務、運営結果、財務状況に実質的な悪影響を及ぼす可能性がある。

私たちの成長戦略は、新しい事務所を開設すること、新しい製品ラインに入ること、新しい流通ルートを構築すること、新しいブローカーや引受業者を雇用することに関連する可能性があり、これは私たちの大量の投資が必要となり、特定の時期の運営業績やキャッシュフローに悪影響を及ぼす可能性がある。

私たちが有機的な成長を実現できるかどうかは、ある程度私たちが新しい事務所を開設し、新しい製品ラインに入り、新しい流通ルートを構築し、新しい卸売仲介人と引受業者を募集する能力があるかどうかにかかっている。私たちが新しい事務所を開設し、新製品ラインを開発し、新しい流通ルートを構築したり、新しい卸売マネージャーや引受業者を招聘したりする上でのどんな努力も成功することは保証できません。新しいオフィスを開設し、新しい製品ラインに入り、新しい流通ルートを構築し、必要な人員を雇用してオフィスにスタッフを配置するコストは巨大かもしれないが、私たちは常に長年締結されているキャンセルできない賃貸契約を約束することを要求されている。新しいオフィス、ブローカー、引受業者に投資するコストは、特定の時期の運営結果とキャッシュフローに影響を与える可能性があります。また、新しい事務所、ブローカー、引受業者への投資、またはこれらの事務所、ブローカー、引受業者が利益を達成することを保証することはできません。

技術を応用することで内部効率を得ることができない場合や、技術を効率的に適用して運営を促進することができず、革新や技術に基づく解決策によって顧客の価値を創出することができなければ、我々の業務業績や成長計画は負の影響を受ける可能性がある。逆に、内部システムや革新製品への投資は、彼らの投資を補うのに十分な見返りを与えることができない可能性があり、管理チームの注意が移される可能性がある。

私たちの成功は、技術、運営需要、業界標準、および顧客選好の迅速かつ持続的な変化を予測または追跡することができる技術ベースの解決策を開発し、実施する能力にある程度依存する。私たちはタイムリーで費用効果に基づいてこのような事態の発展を予測したり、それに反応することができないかもしれない。技術の特技を獲得し、私たちの業務で新技術を開発し、保険技術の歩みに追いつき、技術を通じて内部効率を実現するためには、巨額の費用を支払い、必要な技能を持つ人材を誘致する必要がある。内部システムとデジタル流通プラットフォームへの技術投資が期待される効率を達成することは保証されず、このような未実現の節約や収益は私たちの運営結果に影響を与える可能性がある。私たちの技術投資が適切に

28

私たちの運営ニーズに便宜を提供し、どんな技術および自動化システムが予想通りに動作しない場合も、私たちの運営、業務、財務状況を損なう可能性があります。また、私たちの競争相手のように迅速に新しい技術を提供できなければ、私たちの競争相手がより費用対効果のある技術を開発したり、私たちの考えが市場に受け入れられなければ、顧客との接触を獲得して完成させる能力に実質的な悪影響を及ぼす可能性があります。例えば、私たちはコネクタに多くの資金を投入した。私たちの競争相手はそれと競争するオンラインプラットフォームを開発しています。彼らのこの分野での成功は、新しい技術解決策を使って顧客に差別化サービスを提供する能力に影響を与える可能性があります。ソフトウェア、クラウドコンピューティング、あるいは他の技術の革新は私たちのサービス配信方式を変えて、もし私たちの革新が遅いあるいはこれらの発展を利用できなければ、この業務への私たちの投資を大きく破壊するかもしれません。

私たちは絶えず革新と斬新なサービス製品に開発して投資しています。これらの製品は市場で確定した需要を満たすと信じています。しかし、意味のある価値を生む努力については、私たちは多くの他の要素に依存しており、その中のいくつかの要素は私たちがコントロールできない。例えば、保険会社が保証を支援することができる前に、最初からのMGUや保険計画を開始するには一定の投資が必要であり、これは市場進出の前兆である。保険会社の支援を受けた後も、価格、条項、条件で市場の他の製品と効果的に競争できない可能性があり、成功することができます。このような製品の開発と実施はまた私たちの管理チームの注意をそらすかもしれない。

私たちは顧客と第三者からのデータに依存して価格設定と保険証書を保証します。これらのデータの不使用または不正確さは私たちの製品の機能を制限し、私たちの業務を混乱させる可能性があります。

私たちは、独立した第三者から権限を与えられたデータ、技術、知的財産権を特定の製品で使用しており、将来的にはより多くの第三者技術および知的財産権を許可する可能性があります。この第三者技術および知的財産権のいずれかのミスまたは欠陥は、私たちのブランドおよび業務を損なう可能性があります。さらに、許可された技術および知的財産権は、商業的に合理的な条項で提供され続けることができないかもしれないし、全くないかもしれない。さらに、どの第三者も、それが私たちの競争相手に提供された同じ条項に従ってその固有の情報を私たちに許可することを拒否した場合、私たちは顕著な競争劣勢に立たされる可能性がある。

さらに、我々が現在使用している第三者技術および知的財産権には十分な代替品があると考えられるが、そのような技術および知的財産権を使用する権利を失うことは、決定、許可、または他の方法で同等の技術または知的財産権を調達し、統合するまで、影響を受けた製品の生産または交付を遅延させる可能性がある。もし私たちが他人から許可した任意の技術と知的財産権や本ソフトウェアの機能等価物が私たちに提供されなくなったり、商業的に合理的な条項で提供されなくなったら、私たちの業務は中断されるだろう。いずれの場合も、他の側が提供する技術および知的財産権を利用して動作するために、私たちの製品を再設計しようと試みるか、これらのコンポーネントを自分で開発するか、コスト増加を招き、製品販売および新製品供給の遅延を招く可能性があります。あるいは、私たちは影響を受けた製品で利用可能な機能を制限することを強要されるかもしれない。このような結果のいずれも私たちの業務、運営結果、そして財政状況を損なう可能性がある。

再保険業界は競争が激しく、周期性が強く、私たちが投資するいくつかの子会社と実体は将来効果的に競争できないかもしれない。

再保険産業は競争が激しく、歴史的に周期的だった。ジュネーブ再保険株式会社(“ジュネーブ再保険”)への間接投資を通じて、私たちは世界各地の多くの再保険会社と競争しています。その中の多くの競争相手は、より大きな収入と規模を含むより多くの財務、マーケティング、管理資源を持っている可能性があり、再保険業界全体で長期的かつ持続的な業務関係を確立し、より高い財務力評価を持つ可能性があり、これは彼らにとって重要な競争優位である可能性がある。

疲弊した市場状況は再保険料率の大幅な低下を招く可能性があり、契約条項がそれほど有利ではなく、ジュネーブでの再保険の投資リターンやライアン再保険で稼いだ手数料にマイナスの影響を与える可能性がある。再保険の供給も再保険損失のレベルと業界資本レベルと関係があり、業界資本レベルは再保険業が稼ぐべき収益率の変動によって変動する可能性がある。そのため、再保険業務は歴史的に周期的な業界であり、価格高騰の時期であることが特徴である

29

保証能力過剰および能力不足により再保険料率レベルや条項や条件が改善された時期による競争。

数年前に観察された低金利環境と再保険部門への参入の便利さは、非伝統的な資本源からの競争の激化を招き、例えば保険リンク基金或いは特殊用途保険会社を保証し、主に財産巨大災害超過再保険市場にある。この代替資本は巨大災害債券、パラメータ再保険、業界損失保証とその他のリスクとリンクした製品の形式で担保財産巨災保護を提供し、ヘッジファンドと養老基金などの非再保険実体が伝統条約市場以外で財産巨大災害超過再保険業務を競争する能力を促進する。この代替能力は財産巨災再保険以外の業務分野にも拡大している。

自然または人為的災害の発生は、業務の低下とクレームの増加を招く可能性があり、これは私たちの財務状況、運営結果、キャッシュフローに悪影響を及ぼす可能性がある。

私たちは地震、ハリケーン、火災、洪水、山体地滑り、竜巻、台風、津波、雹、爆発、気候事件または天気パターンと大流行病健康事件、テロ行為、軍事行動、ネットワークテロ、爆発と生物、化学または放射線事件を含む人為的災害を含む自然災害に直面している。テロの持続的な脅威と持続的な軍事行動は世界金融市場の大幅な変動を招く可能性があり、自然災害や人為的災害は直接あるいは間接的に災害の影響を受ける地域で経済低下を引き起こす可能性がある。他にも、これらの結果は業務の低下を招き、これらの分野からのクレームの増加を招く可能性がある。これらは私たちの保険会社の保険能力を低下させ、私たちの代理人が業務を展開しにくくする可能性もあります。災害はまた、通信や金融サービスを含む公共および民間インフラを混乱させる可能性があり、これは私たちの正常な商業運営を混乱させる可能性がある。自然災害または人為的災害による損失率のいかなる増加も、主に成長および利益指標によって推進される私たちの補充手数料または手数料に影響を与える可能性がある。自然災害や人為的災害はまた、私たちの取引相手の業務を混乱させたり、彼らが私たちに提供してくれた製品やサービスの価格上昇を招いたりする可能性がある。最後に、自然災害や人為的災害は私たちに対するE&Oクレームの発生率や深刻さを増加させる可能性がある。

私たちの国と地域の経済と政治状況は、私たちの業務、財務状況、経営業績、流動性、成長の見通しに悪影響を及ぼす可能性がある。

私たちが政治的変革や経済的不安定を経験している国の業務は不確実性やリスクの影響を受けており、これらの不確実性やリスクは私たちの業務に実質的な悪影響を及ぼす可能性がある。これらのリスクには,我々が受ける可能性のある影響,不安定な政府や経済,潜在的に商品,サービス,通貨の流れに影響を与える政府行動が含まれている。

私たちが使用している金融機関が倒産したり、アメリカ連邦預金保険会社(“FDIC”)に接収されたりすれば、私たちの現金や投資口座は大きな損失を受ける可能性がある。

私たちは多くの預金機関で現金と投資残高を維持しており、受託として保有している資金を含み、保険信託口座に保有しており、その金額はFDIC保証の限度額をはるかに超えている。もし私たちが大量の現金残高を持っている1つ以上の預金機関が倒産したり、FDICに接収されたりすれば、私たちがこれらの資金を得る能力は一時的または永久的に制限される可能性があり、私たちは重大な流動性の問題と潜在的な重大な財務損失に直面する可能性がある。

私たちの事務所はアメリカ、イギリス、カナダ、ヨーロッパの各地に分散していて、私たちは運営や財務問題に迅速に対応できないかもしれませんし、私たちの事務所間の協力や相互作用を期待したレベルに達することもできません。これは私たちの業務と運営業績を損なう可能性があります。

2022年12月31日現在、私たちはアメリカ、イギリス、カナダ、ヨーロッパに94の事務所を設置しています。その中のいくつかの事務所は、以前に企業を所有、買収し、あるいは事務所の発展過程で重要な役割を果たした個人が日常的に管理している。これらの個人は、彼らの名声が損なわれる可能性があること、彼らが運営統制権の全部または一部を失う可能性があるリスク、財務プレミアムまたは奨励的報酬を損なう可能性のあるリスク、または彼ら個人が私たちに責任を負う可能性のあるリスクを含む、その業務において発生した負の事態の発展を管理層にタイムリーに報告しない可能性がある

30

その業務を買収するために根拠となる合意に基づく賠償条項。また、経営陣が特定の事務所で発生した不利な事態を独立して発見できる保証はない。私たちは毎月私たちの事務所の業績を審査し、私たちのすべての事務所と頻繁に連絡を取り合い、毎年私たちの事務所と協力して、各事務所の収入のために詳細な運営予算を作る。これらの措置や他の措置は,全体的に我々の運営結果に実質的な影響を与える可能性のある既知の運営問題を発見·解決できると考えているが,すべての問題をタイムリーに発見することができず,適切な是正措置をとることができる可能性がある。私たちの経営陣が、重要な顧客を失ったり、訴訟や規制行動に脅かされたり、他の事態に発展したりする可能性があるなど、負の業務発展をタイムリーに認識していない場合、私たちの業務や経営業績は損なわれる可能性があります。

しかも、私たちが有機的な成長を達成する能力は私たちのオフィスの個人の協力を管理する必要があるだろう。彼らが直接責任を負わないオフィスの業務結果を改善するために、これらの人たちが私たちの努力に協力することを保証することはできません。私たちが分散した業務は、私たちの統合努力と有機的な成長を阻害する可能性があり、これは私たちの業務と運営業績を損なう可能性があります。

私たちの知的財産権を侵害、流用、または希釈することは私たちの業務を損なうかもしれない。

私たちは私たちの商標が重大な価値を持っており、これと他の知的財産権は私たちの成功に重要な貴重な資産だと信じている。不正使用または他の方法で私たちの商標やサービスマークを侵害することは、私たちのブランドの価値を低下させ、私たちの業務に悪影響を及ぼす可能性があります。すべての市場が効果的な知的財産権保護を持っているわけではない。もし私たちの知的財産権を十分に保護できなければ、私たちのブランドを損害し、私たちの効果的な競争能力を弱めるかもしれない。私たちのいくつかの最も重要なブランド名は、“Ryan Specialty”と“RT Specialty”を含めて登録されておらず、私たちは一般法商標保護によってこの知的財産権を保護している。私たちの商標や他の知的財産権が効果的に法的に保護されていても、私たちの競争相手や他の第三者は私たちの知的財産権を盗用する可能性があり、訴訟中に、これらの競争相手および他の第三者は、他の人が類似した商標や設計を使用することを阻止する能力の広さに挑戦しようとすることがある。このような挑戦が成功すれば、他の人が類似商標や設計を使用することを阻止する能力が弱まり、最終的には消費者にとって私たちのブランドの独自性が低下する可能性がある。私たちの商標権、ブランド実践、および他の知的財産権を保護または実行することは、大量の資源の支出を招き、管理層の注意を移し、ひいてはこのような保護または実行が最終的に成功したとしても、私たちの業務と運営結果に実質的な負の影響を与える可能性がある。競争相手は時々私たちの侵害者が私たちの商標を使用することを阻止する能力に挑戦しようとしているが、私たちは私たちのどのブランド名や商標の使用権も挑戦されていることを認識していない。

私たちの知的財産権を保護しない、あるいは私たちが他人の知的財産権を侵害したことを告発することは、私たちの名声、効果的な競争の能力、財務状況を損なう可能性がある。

私たちの知的財産権を保護するために、私たちは商標法、著作権法、商業秘密保護、秘密保護協定、私たちの関連会社、従業員、顧客、戦略パートナー、他の人との他の契約スケジュール、そして私たちの知的財産権管理に関する内部政策と手続きに依存します。しかし、私たちが取った保護措置は私たちの固有の情報の乱用を防ぐのに十分ではないかもしれない。さらに、私たちは私たちの知的財産権を不正に使用したり、私たちの知的財産権を実行するために適切なステップを取ることができないかもしれない。また、私たちは多くの外国司法管轄区で業務を行っており、私たちがサービスを提供しているすべての国や管轄区域で有効な商標、著作権、商業秘密保護を提供しているわけではありません。また、私たちの競争相手は私たちの製品と似たような製品を開発するかもしれませんが、これらの製品は私たちの関連知的財産権と衝突しません。私たちの知的財産権を十分に保護できなければ、私たちの名声を損ない、私たちの効果的な競争能力に影響を与えるかもしれない。

さらに、私たちの知的財産権を保護または実行するために、私たちは侵害訴訟や妨害訴訟のような第三者に対して訴訟を提起するかもしれない。第三者は私たちに知的財産権を請求するかもしれません。これは高い弁護コストがかかる可能性があり、損害賠償金の支払いを要求し、特定の技術、製品、または他の知的財産権を使用または提供する能力を制限するかもしれません。正当な理由の有無にかかわらず、どの知的財産権クレームもコストが高く、多くの時間がかかり、経営陣の注意を他のビジネス問題からそらす可能性がある。私たちの成功した挑戦は、このような使用が他人の権利を侵害したり、または購入することを要求するため、私たちの技術またはビジネスプロセスの使用を修正または停止することを要求するかもしれません

31

第三者からの許可は、いずれも私たちの業務、財務状況、および経営業績に悪影響を及ぼす可能性があります。

私たちの国際業務は私たちを様々な国際リスクに直面させ、これらのリスクは私たちの業務に悪影響を及ぼすかもしれない。

私たちの業務はアメリカ、イギリス、カナダ、ヨーロッパなど多くの国に及んでいます。そのため、私たちは海外での経営と海外からの調達に関する監督管理、法律、経済と市場リスクに直面しており、可能性を含む

私たちの業績は世界経済状況や地政学的緊張情勢や他の世界的影響を持つ条件の影響を受ける可能性があります。近年、世界経済の先行きに対する懸念は、経済市場と全体的なビジネス状況に悪影響を与えている。ロシアのウクライナ侵攻、米国と中国との緊張、サプライチェーン問題、経済制裁、原油価格の変動、サイバー攻撃への懸念が高まっているなど、地政学的緊張が高まっている。インフレと悪性インフレは市場変動と金利上昇を招き、世界の緊張情勢を激化させ、世界の商業に不確定性をもたらし、全世界の資本市場に不安定をもたらす。これらや他の世界経済状況の持続または悪化、ますます激化する地政学的緊張は、私たちの業務、財務状況、運営結果にマイナスの影響を与える可能性がある。

私たちの非アメリカ業務は私たちを為替変動と様々なリスクに直面させ、私たちの業務に影響を与えるかもしれません。

2022年と2021年12月31日までの1年間で、約3%の収入がアメリカ以外の地域から来ています。私たちはドル、カナダドル、ポンド、ユーロ、スウェーデンクローナ、デンマーククローナ、その他のヨーロッパ通貨間の為替レートの潜在的な変化による通貨リスクに直面している。為替レートの変動は時間の経過とともに変化する可能性があり、それらは私たちの財務業績とドルで報告されたキャッシュフローに悪影響を及ぼす可能性がある。私たちのアメリカ業務はドルを主にして、収入を稼いで費用を発生させます。為替レートの変動により、我々の業務の純経営業績は経済リスクと通貨両替リスクの影響を受けている。私たちのアメリカ以外の収入は外国為替変動の影響を受けるため、為替変動は私たちの業務、財務状況、運営結果、キャッシュフローに影響を与える可能性があります。より多くの議論については“を参照されたい市場リスクの定量的·定性的開示について“本年度報告書第7 A項に含まれる。

32

法律や規制要件に関連するリスク

私たちの業務は政府によって規制されており、これは私たちの収益性を低下させ、私たちの成長を制限したり、競争を増加させたりするかもしれない。

私たちの業務は、米国州監督機関がイギリスの会社法とFCAに基づいて公布した規則と法規、“反海外腐敗法”(“FCPA”)、イギリス2010年の“収賄法”(“イギリス反収賄法”)や、許可、データプライバシーと保護、反マネーロンダリング、賃金と工数基準、雇用と労働関係、反競争、反腐敗などに関する様々な他の法律、規則、法規を含む世界各地で法律と監督を受けている。このような法律と規制監督は、法律と規制コンプライアンスのコストを増加させること、私たちが販売している製品やサービス、私たちのサービスまたは参入市場、私たちが製品とサービスを販売する方法、私たちが私たちのサービスのために受け取ることができる価格、または私たちが顧客、保険会社、および第三者の賠償形態を受け入れることができること、または私たちの業務を法律と規制行動または訴訟の可能性に直面させることによって、私たちの収益性を低下させ、または私たちの成長を制限することができるかもしれない。

規制案の変化、さらには既存の法規解釈方式の変化は、収入源を制限したり、コンプライアンスコストを増加させたりして、私たちの運営結果に悪影響を与える可能性がある。例えば、2018年5月に施行された“一般データ保護条例”(以下、“EU GDPR”)は、一連のコンプライアンス義務を規定し、違反行為に対する経済的処罰を強化し、EUデータ保護法の適用範囲を、会社がどこにあるかにかかわらず、EU住民のデータを扱うすべての会社に拡大する。EU GDPRを遵守することは私たちが商業実践で変化することを要求する。したがって、私たちのライセンスはキャンセルされたり、新しいライセンスを取得できない可能性がありますので、私たちの活動の一部または全部の従事を禁止または一時的に停止または発展させ、または特定の司法管轄区域で罰金または処罰されることが禁止されます。EU GDPRの実施に伴い、他の司法管轄区はすでに立法によるその現有の資料保護法の改正を提案し、EU GDPRの要求に協力し、目的は十分な資料保護レベルを獲得し、利益のために個人資料をEUから大部分の司法管轄区に移転することである。さらに、いくつかの国は包括的な新しいデータ保護法を提案した。例えば、カナダはその連邦プライバシー法の重大な改正を提案している。したがって、私たちがEUで直面している挑戦は、EU GDPRまたは同等の複雑な規制枠組みのような法律を採用する他の司法管轄区にも適用される可能性がある。

英国では、最高1750万ポンドまたは会社の世界売上高の4%の罰金を科すことができる英国データ保護法を含むEU GDPRのような立法が施行されている。また、データ保護法のいくつかの側面では、EU加盟国とイギリスとの間のデータ転送の規制を含むイギリスとEUとの関係はまだ不明である。2021年6月28日、欧州委員会は、イギリスがEU GDPRと同レベルのデータ保護を確保することを決定し、欧州経済地域(EEA)からイギリスへと持続的に流れる個人データの合法性にいくつかの緩和を提供する“十分性”決定を発表した。しかし、いくつかの不確実性は依然として存在する。この十分な決定は、4年後に継続されなければならないので、その間に修正または撤回することができる。“データ保護法”、イギリスGDPR、その他のイギリスのデータ保護法律や法規が中長期的にどのように発展する可能性があるかを完全に予測することはできず、イギリスに出入りするデータ転送をどのように規制するかに関する異なる法律や指導の影響を完全に予測することはできない。

米国では、“カリフォルニア消費者プライバシー法”が2020年1月に施行され、透明性の増加やアクセスや削除などの権利や、個人情報を売却しないことを選択する権利など、現地のプライバシー要件にいくつかの新しい概念が導入されている。CCPA成立後,米国の他の複数の州でも同様の法案が提案されており,その中のいくつかはCCPAよりも全面的である。この点と,ますます多くの米国の他州が新たなプライバシー法を提案しており,多州コンプライアンスの需要を創出している。私たちはこのような変化するプライバシー構造を監視して適応し続けるつもりだ。さらに、カリフォルニア州でも、2023年に施行される法律の一つとして、カリフォルニア州プライバシー権法案(CPRA)は、追加の消費者権利手続き、データ使用の制限、高リスクデータの新しい監査要件、およびいくつかの敏感なデータ使用からの選択を含む追加のデータ保護義務をカリフォルニア州で実施している。CPRAはまた、実質的な法規の発行を許可し、プライバシーおよび情報セキュリティ法執行の強化につながる可能性がある新しいカリフォルニア州データ保護機関を作成した。CPRA下の新しい規定は法律の下でより具体的な要求をする予定だ。連邦プライバシー法を通じて立法上の利益も引き続き存在している。データ保護法に加えて、米国の国や州でもネットワークセキュリティ法律法規が制定されている。例えばニューヨーク州金融サービス部は

33

2017年に発表されたネットワークセキュリティ条例は、カバーするエンティティに対して一連の詳細なセキュリティ対策を実施している。これらの条例の改正が提案されており、ニューヨークでの業務を許可されたエンティティには、独立した第三者を用いた監査およびリスク評価を要求することを含む追加のデータセキュリティ要件が提案される見通しである。一部の州はまた、安全および違反通知要件を含む保険所有者によって収集されたデータをカバーする法律を採択した。これらすべての変化するコンプライアンスや運営要求は、時間の経過とともに増加する可能性があり、他の計画やプロジェクトのリソースを移転し、データに関連するサービスの提供方法を制限する可能性があり、これらは、私たちの運営結果に悪影響を及ぼす可能性がある巨大なコストをもたらす可能性がある。

いくつかの管轄地域では、データローカライズ法および国境を越えた個人データ転送法が制定されており、これにより、司法管轄区域間転送情報(例えば、EUからの個人データの転送または受信)がより困難になる可能性がある。国境を越えた個人データ転送を便利にする可能性のある既存のメカニズムは変更または廃止される可能性がある。例えば、適切な保障措置や他の保障措置がない場合、EU GDPRは、一般に、米国のような欧州経済地域以外の国に個人データを移転することを制限しており、欧州委員会は、十分なデータプライバシーおよびセキュリティレベルを提供できないと考えている。欧州委員会は2021年6月に“標準契約条項”を発表し、実体が個人データを欧州経済区から欧州委員会が十分な保護レベルを提供していないと考える司法管轄区に移行できるようにする有効なメカニズムとなることを目的としている。現在,これらの標準契約条項は個人資料をヨーロッパ経済区以外に移転する有効なメカニズムである。しかしながら、標準的な契約条項は、関連する個人データを保護するために追加的なセキュリティ措置が必要であるかどうかを決定するために、譲渡影響評価を行うように、法的メカニズムに依存する当事者に追加的な義務を履行することを要求する。新しいSCCを通じて、契約を更新する必要があり、連合王国は国際データ転送付録と国際データ転送プロトコルを採択し、これはプライバシーコンプライアンスに追加の複雑さをもたらした。プライバシーに関する法律構造は引き続き変化し、総裁·バイデンは米国とEU間の合法的なデータ転送に新たな枠組みを提供する14086号行政命令に署名した。私たちは遵守を促進するのに役立つために、この分野の状況を慎重に監視し続ける必要があるだろう。

私たちの新しい業務の買収と私たちの持続的な運営変化と新しい司法管轄区への参入と新しいサービス製品は、私たちの法律と法規のコンプライアンスの複雑さと、私たちが受ける可能性のある政府の規制タイプを増加させます。

私たちが業務を経営している司法管轄区で保険ブローカーと保険サービスを提供し続けることができるかどうかは、各管轄区の監督管理当局が時々公布した規則と規定を遵守するかどうかにかかっている。また、私たちは政府の保険会社に対する規制と規制の間接的な影響を受ける可能性がある。例えば、もし私たちが保険会社に管理一般保険サービスを提供すれば、私たちは私たちの顧客に影響を与える法規と戦わなければならないかもしれない。

私たちの業務は法的手続きと政府調査に関連するリスクに直面している。

私たちの正常な業務運営過程で、私たちは訴訟、監督、他の政府の調査とクレームを受けるつもりだ。これらの事項に関連するリスクは、評価または定量化が困難であることが多く、潜在的なクレームの存在および規模は、長い間未知であることが多い。いくつかの潜在的なクレームに保険を提供していますが、他のクレームは保険範囲内にない可能性があり、保険会社は保険範囲に異議を唱えたり、任意の最終責任が私たちの保険範囲を超えてしまう可能性があります。私たちはこのような製品やサービスの適合性を含む、販売保険または私たちの他の業務に関連する訴訟とクレームを受けるかもしれません。行動とクレームはこのような販売の撤回を招く可能性があります;したがって、私たちの貿易パートナーは私たちに支払われた手数料や他の賠償を回収することを求めるかもしれません。これは私たちに対する法的訴訟を引き起こす可能性があります。このような行動の結果は予測できず、このようなクレームや行動は、私たちの業務、財務状況、および運営結果に重大な悪影響を及ぼす可能性がある。

私たちは様々な法律法規や規制や他の政府調査の影響を受けなければなりません。これらの調査は私たちの運営コスト、利益率、私たちの内部組織と業務運営に影響を与えます。保険業は、保険料金融業務を含め、州総検察長事務室や州保険部門を含む様々な監督管理や政府機関の高度な審査を受けており、保険業界内のいくつかのやり方に関連している。これらの方法には、保険仲介人と代理人が保険会社から補充手数料を受け取ること、または手数料があること、およびこのような賠償の程度を開示し、仲介人を徴収することが含まれているが、これらに限定されない

34

料金は,顧客に直接受け取る費用とは異なるものと定義し,これらの費用とは,新規契約書の発行,入札操作,関連事項に関する努力である.私たちの子会社は時々政府当局から情報要請を受けるだろう。

保険代理や仲買に関する現行の法律·法規は複数改正されているか、新たな法律·法規の改正や制定が提案されている。このような行動は私たちが販売している製品に追加的な義務を課しているか、または可能性がある。一部の保険会社は規制機関と合意しており、保険商品の補充手数料の支払いを停止したり、手数料を持っていたりして、これは私たちが発生した業務の数、一貫性、収益能力に基づいている可能性があります。

過去、州規制機関は保険仲介人の補償方法を慎重に検討した。例えば、ニューヨーク州の総検察長は保険業界のメンバーに対して反競争行為の告発をした。これらの行動は長い間保険仲介人を補償する方法に不確実性をもたらした。保険ブローカー業界は過去にその報酬やり方、マネージャーの給与問題における透明性と顧客に対する討論のために監督管理機関の審査に直面していたことから、監督管理機関は将来同じ方法または他のやり方を再審査することを選択する可能性がある。もし彼らがそうすれば、新しい規定を遵守し、過去に不当とされていた行為に加えられる可能性のあるいかなる制裁も、私たちの将来の運営結果に悪影響を与え、私たちの業務に大きな名声を損なう可能性がある。

私たちはどんな新しい法律、規則、または規制が私たちの業務、財務状況、そして運営結果に与える影響を予測することができない。現在の規制環境と全国各地の現地市場で運営している子会社の数を踏まえると、政府のさらなる調査·召喚を受け、起訴される可能性がある。規制当局は調査、審査、または監査過程で問題を提起する可能性があり、不利な決定が下されれば、私たちに実質的な影響を与える可能性がある。規制機関の法規に対する解釈は変化する可能性があり、制定された法規は追跡力を持っている可能性がある。私たちはまたこのような訴訟につながる可能性のある任意の新しい全産業法規または接近法の実質的な悪影響を受ける可能性がある。

私たちがどんな調査と訴訟に参加しても、私たちは追加の法律と他の費用を発生させ、もし私たちがいかなる法律に違反していることが発見されたら、私たちは罰金、損害賠償、そして他の費用の支払いを要求されるかもしれません。実質的かもしれません。最終コストにかかわらず、これらの事項は私たちに否定的な宣伝、名声損害、顧客関係損害、あるいは人員と管理資源の移転をもたらし、それによって私たちに実質的な悪影響を与える可能性がある。

私たちは多数の権益と補償クレーム、及びその他の意外な情況と法律手続きに直面しているか、あるいは直面する可能性があり、もし解決が適当でなければ、私たちの経営業績に不利な影響を与える可能性がある。

保険加入、クレームの宣伝、関連クレームの処理、保険料融資の促進など、お客様の様々な事務の処理に協力しています。私どものE&Oクレームはこれらのサービスによる潜在的な損害賠償責任を招く可能性があります。例えば、e&oクレームは、不注意であっても故意であっても、私たちの従業員または代理が正しく保険に加入できなかったか、または顧客に代わって保険会社のクレームを通知し、保険会社に保険リスクに関連する完全かつ正確な情報を提供することができなかったか、または保険を受けることまたは保険を制限する権限を正確に行使することができなかったか、または保険加入者に保険証または他の書類を発行するか、または保険加入者に適切な通知を提供することを含むことができる。さらに、私たちは通常の業務過程で他のタイプのクレーム、訴訟、法的手続きに直面しており、これらのクレームおよびクレーム者は、懲罰的賠償を含む賠償を要求する可能性があり、判断すれば、私たちの財務状況、収益、およびキャッシュフローに大きな悪影響を及ぼす可能性がある。潜在的な金銭的損失責任に加えて、このようなクレームや結果は、私たちの業務を経営する管理資源を損害したり、移転したりする可能性がある。

私たちはずっと購入し、このような事件で発生したいくつかの損失に対して保障を提供するために、E&Oクレームをカバーするために保険を購入し続けるつもりだ。2022年12月31日まで、私たちのE&O保険証書は各事件と合計1億ドルの上限があり、私たちは1つのクレームが250万ドルに達する自己保険保留金を支払う責任があります。もし私たちがE&O政策の下で私たちの保証範囲を使い切ったり、実質的に枯渇したりすれば、重大な財務的悪影響を及ぼすかもしれない。適用されれば、これらのリスクの計算すべき項目は、可能な損失と考えられ、合理的に推定可能な範囲に記録されている。これらのプロジェクトは時々調整されます

35

事態の発展が必要なときには、私たちと保険会社との保険範囲でのトラブルの悪影響を受ける可能性もあります。

私たちの顧客資金と黒字限度額税の処理は私たちを複雑な受託規制規定に直面させた。

私たちは保険加入者から保険料を受け取り、手数料と手数料を差し引いた後、保険料を保険会社に送金します。私たちはまた被保険者を代表して保険会社にクレーム或いは払い戻しを受け取り、これらのクレーム或いは払い戻しは被保険者に送金されます。私たちはまた州税務機関に送金された黒字限度額税を徴収する。したがって、所与の時間に、私たちは私たちの顧客、保険会社の貿易パートナーの資金と税金を持つことができ、私たちはこれらの資金の保有、管理、投資に関する様々な法律と法規を遵守しなければならない。従業員または第三者詐欺、不正取引の実行、取引処理に関連するエラーまたは他の事件によるこれらの資金の任意の損失、盗難または流用により、保険者、保険会社、保険仲介機関からのクレームのほか、受託責任違反により罰金、処罰、名声リスクに直面し、私たちの運営結果に悪影響を及ぼす可能性があります。

私たちは顧客、保険会社の取引相手、税務基金を持っていますが、これらの資金をムーディ格付けのAAA級通貨市場基金のようないくつかの短期高品質証券に投資するかもしれません。これらの証券が何らかの理由で値下がりすれば、私たちは大きな損失を受ける可能性があります。また、これらの債券を保有する機関に流動性不足や債務不履行が発生した場合、顧客の資金をタイムリーに得ることができない可能性があり、これは私たちの運営結果や財務状況に深刻な影響を与え、追加の法律や規制罰金や制裁に直面させる可能性があります。

わが社の監督管理には、通常、保険仲介人や代理人に許可証を発行し、一般代理または一般保険業務を管理することと、受託身分で保有する顧客、保険会社の貿易パートナー、税務資金の処理と投資を監督することも含まれる。

私たちまたは私たちの顧客に不利な税金法律または法規の変化は、私たちの業務、キャッシュフロー、財務状況、または経営結果に重大な悪影響を及ぼす可能性があります。

私たちはアメリカと他の様々な国と司法管轄区の連邦、州と地方の各レベルで納税しなければなりません。私たちの将来の有効税率とキャッシュフローは、異なる税率司法管轄区域の収益構成の変化、法定税率の変化とその他の法律の変化、私たちの繰延税金資産と負債の推定値の変化、私たちがどのような司法管轄区で納税するかに関する決定の変化、そして私たちが外国の管轄区域から収益を送金する能力の影響を受ける可能性があります。米国連邦、州、地方、外国政府は時々税収規則とその適用を実質的に修正し、これは既存の税法の下で発生した会社税よりもはるかに高い会社税を招き、私たちの財務状況や運営結果に悪影響を及ぼす可能性がある。私たちはアメリカ連邦と各州、地方と外国司法管轄区で持続的かつ定期的な税務監査と論争を受けています。いかなる税務監査の不利な結果も、より高い税務コスト、罰金、利息を招く可能性があり、それによって私たちの財務状況や経営業績に悪影響を及ぼす可能性がある。

また、新たな税収規制や世界的な税収法令の解釈の影響を直接かつ間接的に受けている。このような法律、法規、あるいは解釈の変化は私たちの税金を増加させ、私たちの経営業績や財務状況に悪影響を及ぼす可能性がある。これには、経済協力開発機構(OECD)による税ベース侵食利益移転プロジェクト(“BEPS”)によって引き起こされる可能性のある税法の変化や税法解釈が含まれている。2021年7月と10月には、BEPSの包括的枠組みに関する経済協力開発機構/20カ国グループが声明を発表し、特にネットワークと利益分配(柱1)と世界最低税収ルール(柱2)について、デジタル経済課税の一般的なルールについて合意する政治的合意について概説した。このような規則を実行することに関するより多くの詳細は近い将来に決定される予定だ。これらの規則が各国の国内立法や国際条約によって施行されれば、私たちの有効税率に実質的な影響を与えたり、より高い現金納税義務を招いたりする可能性がある。私たちは私たちの納税、税金免除、またはインセンティブがこれらや他の計画の悪影響を受けないということを保証できない。

36

提案された権利侵害改革立法が可決されれば、傷害保険の需要を減少させ、私たちの手数料収入を減少させる可能性がある。

アメリカ議会といくつかの州の立法機関は時々侵害改革に関する立法を審議する。このような立法で考慮される条項には、損害賠償の制限、懲罰的賠償、集団訴訟に適用される様々な制限が含まれる。国会または私たちが保険を販売している州は、これらのまたは同様の条項を公布し、意外傷害保険証券の需要を減少させたり、そのような保険証書を販売する保険限度額を減少させたりして、私たちの手数料収入を減少させる可能性がある。

私たちが業務を展開している保険会社の法規に影響を与えることは私たちの業務のあり方に影響を与えます。

保険会社はまた、支払能力の問題で州保険部門の規制を受け、準備金要求の制約を受けている。私たちと業務往来のあるすべての保険会社が国家保険部門が制定した規定を遵守する保証はありません。私たちは、これらの保険会社との関係に関する問題や懸念を解決するために資源を費やし、私たちを運営する業務から管理資源を分流する必要があるかもしれません。

私たちの負債に関するリスクは

私たちの巨額の債務は私たちの財務的柔軟性と競争的地位に悪影響を及ぼす可能性があり、私たちの運営能力に深刻な影響を与える可能性のある制限と制限を受ける可能性がある。

私たちの信用手配によると、私たちは大量の債務があり、これは大量の利息と元金を支払う必要がある。2022年12月31日現在、総合ベースで、私たちの未返済債務元金総額は20.13億ドルで、高級保証手形に関連する4.0億ドルと、行政代理(“行政代理”)であるノースカロライナ州モルガン大通銀行との信用協定による借入金16.13億ドルと、私たちの循環信用手配項目に基づいて借金がありません。私たちは循環信用メカニズムの下で5.993億ドルの約束は借金(70万ドルの未抽出信用状を含まない)がありますが、慣例条件を守らなければなりません。もし借金すれば、これらのすべてのお金は優先的に保証されます。私たちの巨額の債務は私たちの業務に大きな影響を及ぼすかもしれない。私たちの巨額の債務は私たちの業務に大きな影響を与え、手形所有者に結果をもたらすかもしれない。例えばこれは

私たちは、私たちの運営に資金を提供し、債務要件(高級保証手形の支払いを含む)、資本支出を含む、運営のキャッシュフローを使用して、私たちの現在と未来の財務義務を履行する予定です。これらのお金を支払う能力は私たちの財務と経営業績にかかっています

37

当時の経済、工業、競争状況、そして私たちがコントロールできなかったいくつかの金融、商業、経済、その他の要素に支配されていた。

私たちは定期的に債務利息を支払い、債務元金を返済し、債務満期時に元金の返済や再融資に関連するリスクを負担することを要求されている。私たちが利息と元金を支払い、債務再融資、および買収、内部投資、資本支出に資金を提供する能力は、私たちが運営から現金を生成する能力にかかっており、これは逆に私たちがコントロールできない一般的な経済、工業、金融、商業、競争、立法、規制、その他の要素に支配されている。利息と元本債務は、運営資本、分配、買収、資本支出、一般会社目的を含む他の目的にこれらの現金を使用する能力を低下させる。もし私たちが債務を返済できない場合、既存の株主の条項を希釈して株を調達するか、買収、資本支出、投資を減少または延期するなど、資産を売却するなどの行動を取らなければならないかもしれません。これらは、業務戦略を実行する能力を制限する可能性があります。

もし私たちが計画通りに私たちの債務を返済できない場合、私たちは約束を違反し、高級保証手形の所有者はすべての未返済元金と利息が満期になって支払うべきであることを宣言することができて、私たちの定期ローンと循環信用手配を管理する信用協定下の融資者はその借金を担保した資産の担保償還権をキャンセルすることができ、私たちは破産または清算に追い込まれるかもしれない。しかも、私たちは満期前に債務の全部または一部を再融資しなければならないかもしれない。私たちは私たちが商業的に合理的な条件や根本的に存在しない条件で私たちのどんな債務のために再融資できるか保証できない。私たちは私たちが商業的に合理的な条件で私たちの債務義務を返済または再融資できるように十分な資金を得ることができるか、または根本的にできないという保証はない。

現在の負債水準にもかかわらず、私たちはより多くの債務を負担するかもしれないが、これは私たちの巨額の債務に関連するリスクをさらに悪化させるかもしれない。

私たちは未来にもっと多くの借金を負担して、より高いレバー率をもたらすかもしれない。高度な保証手形を管理する契約と、私たちの定期融資および循環信用手配を管理する信用協定は、保証債務を含む追加の債務を招くことを可能にします。このような追加的な債務は巨大かもしれない。私たちが資本再編を行い、追加債務を招き、高度な保証手形や信用協定条項が禁止されていない他の行動をとる能力は、私たちの巨額債務に関連するリスクを悪化させ、または私たちの満期債務返済能力を弱める可能性があり、また、キャッシュフローの大部分を私たちの他の債務の支払いに使用することが要求される可能性があり、これは、私たちの運営、運営資本、資本支出に資金を提供する能力を減少させるだろう。

私たちは私たちのすべての債務を返済するのに十分なキャッシュフローを作ることができないかもしれないし、このような債務の下での私たちの義務を履行するために他の行動を取らなければならないかもしれない。

私たちが予定した支払いを支払うか、または未済債務の再融資を行う能力は、私たちの財務と経営業績に依存しており、これは私たちがコントロールできない一般的な経済、工業、金融、商業、競争、立法、規制、および他の要素の影響を受けるだろう。私たちは債務の元金、保険料、利息を支払うことができるように、経営活動から十分なキャッシュフローを維持できないかもしれない。もし私たちが未済債務の利息と元金を適時に支払うことができなければ、私たちの信用価値を低下させる可能性が高く、これはまた私たちが追加債務を発生させる能力を損なうだろう。

もし私たちのキャッシュフローと資本資源が不足して私たちの債務超過義務が資金を提供すると思ったら、私たちは資本支出と買収、資産の売却、追加資本を求めたり、再編を求めたり、私たちの債務を再融資したりすることを余儀なくされるかもしれない。私たちの債務に対するいかなる再融資もより高い金利で行われるかもしれないし、私たちにより重い条約を遵守することを要求するかもしれない。再融資は成功しないかもしれないし、予定された債務超過義務を履行することも許されないかもしれない。このようなキャッシュフローや資源が不足している場合、私たちは深刻な流動性の問題に直面する可能性があり、私たちの債務超過義務を履行しようとするために、重大な資産や業務の売却が要求される可能性がある。もし私たちが私たちの債務超過義務を履行できなければ、私たちの債務保有者はこのような債務を加速させ、このような債務が保証された場合、私たちの資産の担保償還権を廃止するかもしれない。この場合、私たちは私たちのすべての借金を返済するのに十分な資産がないかもしれない。

38

私たちの業務と私たちの経営結果と財務状況はアメリカの信用市場のさらなる変化の悪影響を受けるかもしれません。

私たちは現在、循環信用手配を使用するいかなる制限にも遭遇していないにもかかわらず、この循環信用手配の下で私たちの融資者がアメリカに信用を提供する約束を履行する能力や意志に影響を与える問題があることも意識していないが、貸手の倒産は、この循環信用を通じて借金を手配する能力に悪影響を及ぼす可能性があり、時間の経過とともに、買収を完了したり、他の資本支出を行う能力に負の影響を与える可能性がある。信用市場の緊縮条件は、将来の借金、継続または再融資の利用可能性と条項に悪影響を及ぼす可能性がある。

私たちの信用格付けは変化するかもしれない。

私たちの信用格付けは私たちの満期債務返済能力に対する格付け機関の評価だ。したがって、私たちの信用格付けの実際または予想変化は一般的に私たちの証券の市場価値に影響を及ぼす。機関格付けは、任意の証券を購入、売却、または保有する提案ではなく、発行機関はいつでも格付けを修正または撤回することができる。各機関の評価は任意の他の機関の評価から独立して評価されなければならない。

私たちは、私たちの業務を拡大し、将来的に新技術に投資するために、追加資本を調達したり、必要なキャッシュフローを生成することができず、私たちの成功した競争能力を低下させ、私たちの競争地位と運営結果を損なう可能性があります。

私たちは追加的な資金を集める必要があるかもしれないし、私たちは優遇的な条件で追加の債務や株式融資を得ることができないかもしれないし、全く得られないかもしれない。もし私たちが追加の株式融資を集めたら、私たちの証券所有者は彼らの所有権権益の深刻な希釈を経験するかもしれない。もし私たちが追加債務融資を調達すれば、私たちは私たちが追加債務を生成する能力を制限する条項を受け入れることを要求されるかもしれないし、特定の流動性や他の比率を維持させたり、配当金を支払ったり、買収する能力を制限したりすることを強要されるかもしれない。追加的な資本が必要で受け入れ可能な条件で調達できない場合、私たちはできないかもしれません

私たちの債務を管理するプロトコルは、私たちに制限を加える様々な契約を含む高度保証手形を含み、これらの制限は、私たちの業務を経営し、高級保証手形を支払う能力に影響を与える可能性がある。

高度な担保手形を管理する契約と、私たちの定期融資と循環信用プロトコルを管理するクレジットプロトコル、および将来の融資プロトコルは、私たちの活動に、運営、財務制限を加える可能性があります。特に、このような合意は私たちの能力を制限したり禁止したり、他の側面:

39

信用協定はまた、循環信用手配の下での私たちの借金が貸主のそれに応じた約束の35%を超える場合、レバレッジに基づく財務維持契約を遵守することを要求する。これらの業務能力の制限は、融資、M&A、他社の機会を利用する能力を制限することを含む、私たちの業務を深刻に損なう可能性があります。

しかも、様々なリスク、不透明な要素、そして私たちがコントロールできることではない事件は、私たちがこのような条約を遵守する能力に影響を及ぼすかもしれない。私たちの既存または将来の融資協定のいずれかの条約を遵守しないことは、これらの合意および交差違約または交差加速条項を含む他の合意の違約をもたらす可能性がある。このような違約は、融資者がこれらの合意に基づいて債務の満期日を加速させることを許可し、任意の担保債務の担保が担保償還権を喪失することを可能にする。この場合、私たちは私たちのすべての義務を履行するための十分な資金や他の資源を持っていないかもしれない。また、融資協定は、追加債務や他の行動をとる能力に制限を招き、他の融資を得る能力を著しく弱める可能性がある。私たちがどんな理由でもこのような合意を遵守できない場合、あるいは私たちが受け入れられる条項や根本的に受け入れられない条件で私たちの債務を再融資することができれば、私たちはこのような合意の免除や修正を得ることができるということを保証することはできません。違約はまだ治癒されていないか、または必要な同意や免除を得ることができず、債務に対する義務を加速させ、私たちの財務状況や運営結果に実質的な悪影響を及ぼす可能性がある。

私たちの組織構造に関連するリスクは

私たちは持株会社であり、私たちの唯一の重要な資産は私たちの有限責任会社の公共事業単位に対する所有権であり、したがって、私たちは課税契約に基づいて支払われたお金を含む、有限責任会社の分配に依存しています。有限責任会社がこのような配布を行う能力は様々な制限と制限を受ける可能性がある。

私たちは持株会社で、私たちの有限責任会社の共同単位に対する所有権以外に、他の実質的な資産はありません。したがって、私たちは収入やキャッシュフローを生成する独立した手段を持っていません。私たちは税金を支払い、受け取るべき税金合意の義務を履行し、運営費用を支払うか、または配当金(あれば)を発表して支払う能力は、私たちが有限責任会社から得た財務業績とキャッシュフロー、および私たちが有限責任会社から得た割り当てに依存します。有限責任会社およびその子会社が将来的に十分な現金を私たちに資金を分配することを保証することはできず、有限責任会社およびその子会社の債務ツールにおける負の契約を含む適用される州法や契約制限を保証することもできず、このような分配を許可する。

米国連邦所得税の目的で、有限責任会社は共同企業とみなされているため、いかなる実体レベルの米国連邦所得税も支払う必要はない。逆に、米国連邦所得税の目的で、有限責任会社の課税収入は私たちを含む有限責任会社単位所有者に分配される。したがって、私たちは有限責任会社の任意の純課税所得額における分配シェアは所得税を納めなければならない。有限責任会社経営協定の条項によると、有限責任会社は、私たちを含む有限責任会社単位所有者に税金を分配する責任があります。税金と配当金の支払いに加えて、課税契約に基づいて支払う義務を含めて、当社の業務に関連する費用を発生させます。様々な要因の不確実性のため、組織取引から実現する可能性のある潜在的な税収利益を正確に定量化することができず、課税契約に基づいて現在およびある元有限責任会社単位の所有者に支払う可能性のある金額を正確に定量化することができません。しかし、当社は2022年12月31日現在、統合貸借対照表に2.953億ドルの課税契約負債を記録しており、課税契約に基づいて現およびある前の有限責任会社単位所有者に支払うお金と関連しています。“有限責任会社経営協定”によると、税金配分は有限責任会社単位所有者の間で比例して行われるべきであり、改正された“1986年米国国税法”(以下、“準則”と呼ぶ)第743(B)節で利益を得る可能性のあるいかなる適用の基礎調整も考慮しないであろう。

LLCにLLC Common Unitsの所有者に現金分配を促す予定であり,金額は,(1)彼らに割り当てられた課税収入について負担するすべてまたは一部の納税義務について資金を提供するのに十分であり,(2)課税契約による支払いを含む我々の運営費用を支払うのに十分である.

しかしながら、限定責任会社がそのような配信を行う能力は、限定責任会社またはそれに違反する配信の制限など、様々な制限および制限を受ける可能性がある

40

子会社は一方で、債務協定又は任意の適用法律を含め、又は有限責任会社又はその子会社を破産させる効果を有する法律である。例えば、信用プロトコルおよび高度な保証手形を管理する契約は、私たちのいくつかの付属会社が私たちに配当金を支払う能力を制限しますが、いくつかの例外的な場合は除外され、そのような分配が金額の上限、予測レバレッジ率、特定のタイプの分配に適用される違約状況など、いくつかの要求に適合する場合などが含まれています。もし私たちが税金や他の負債を支払ったり、私たちの業務に資金を提供するのに十分な資金がなければ、私たちは資金を借りなければならないかもしれません。これは私たちの流動性や財務状況に重大な悪影響を与え、どのような貸主にも様々な制限を受けさせてくれるかもしれません。課税契約に基づいて支払うことができない範囲では、このような支払いは一般的に支払いを延期し、支払うまで利息を計算します。しかしながら、特定の期間内に支払わないことは、一般に、このような非支払いが十分な資金の不足によるものでない限り、課税税金協定の下での満期支払いを加速させるために、課税税金協定の下での重大な義務に違反する可能性がある。

ライアン政党は私たちを支配しており、彼らの利益は私たちの株主の利益と衝突したり違うかもしれない。

ライアンは2022年12月31日現在、LLC Common Unitsの約77%の株式を保有している。当社を除いて、各有限責任会社単位所有者は、同等の数のB類普通株を有し、1株当たり10個の投票権を有し、それにより、ライアン当事者がわが株主の承認を必要とする事項を制御する能力を持たせた結果、取締役選挙や重大会社取引、わが社またはその資産の合併またはその他の売却などを含む。たとえライアン側が私たちが発行したA類とB類普通株の大部分の株式を持っていても、彼らは私たちの株主の承認が必要な事項の結果をコントロールすることができます。ライアン家族は上場会社を通じて私たちの企業の大部分の経済所有権権益を持っているのではなく、有限責任会社を通じて、ライアン家族は私たちA類普通株の所有者と利益衝突があるかもしれない。例えば、ライアン双方は、私たちとは異なる税務立場を持っている可能性があり、これは、資産をいつ処理するか、およびいつ新しい債務が発生するか、または既存の債務の再融資を行うかどうかに関する彼らの決定、特に課税契約が存在する場合に影響を与える可能性がある。また、将来の取引の構造は、類似した利益を得ることができなくても、これらの税務考慮要素や他の考慮要素を考慮する可能性がある。

我々の株主と有限責任会社単位所有者の間に利益衝突が生じる可能性があり、これは私たち株主に有利なビジネス意思決定を阻害する可能性がある。

有限責任会社単位所有者(当社を除く)は、有限責任会社の経営協定のいくつかの改正、その他の事項に同意する権利がある。有限責任会社の所有者は私たちの株主の利益と衝突するようにこれらの投票権を行使するかもしれません。将来、有限責任会社単位所有者の利益がわが株主の利益と衝突した場合、このような状況が生じる可能性がある。私たちは有限責任会社を支配しているため、私たちは有限責任会社の単位所有者に対して何らかの義務を負っており、これは私たちの上級管理者や取締役が私たちの株主に対して負う受託責任と衝突する可能性があります。このような葛藤は意思決定が株主の最善の利益に合わないことを招くかもしれない。

課税協定は、私たちが享受する可能性のある税金優遇について、現在といくつかの前LLC単位の所持者に現金を支払うことを要求しており、私たちが支払うことを要求される金額は大きいかもしれません。

初の公募を完成させるため、吾らは現及び若干の前任者有限責任会社単位所有者と課税項目合意を締結した。課税契約によると、私たちなどは現有限責任会社およびいくつかの前有限責任会社の所有者に現金を支払わなければならない可能性があり、合計は、私たちが実際に実現したり、場合によっては現金化とみなされている税務優遇(ある場合)の85%に相当し、その理由は以下のとおりである:(I)有限責任会社とその付属会社の資産が有限責任会社の共通単位を購入または交換することによって生じるいくつかの税収ベースの増加;(Ii)初公開前に存在した有限責任会社とその付属会社のある税務属性、(Iii)私たちは得られたいくつかの有利な“補完性”組合企業の税務分配を権利する。及び(Iv)吾等が締結した課税項協定に関するいくつかの他の税務優遇は、吾等が課税項目合意に基づいて作成した支払に占める税額割引を含む。様々な要因の不確実性のため、私たちは有限責任会社の汎用単位交換によって実現される可能な税収割引を正確に数量化することができません。そして、課税契約に基づいて、現在またはある前の有限責任会社の所有者に集団で支払う金額を正確に定量化することができません。しかし、2022年12月31日現在、当社は統合貸借対照表に2.953億ドルの課税契約負債を記録しており、TRA制約を受けている現およびある前有限責任会社単位所有者に支払うことと関係があります。課税税金契約の下の支払いは私たちが確定した納税申告に基づいて、どの納税申告頭寸がベースになりますか

41

税務コンサルタントの提案です。吾らは課税項目協議により現およびいくつかの前LLC単位所有者に支払われたいかなる金も、当社が本来利用可能だった全体のキャッシュフロー金額を減少させるのが一般的である。また,将来的には課税契約による支払い義務が買収目標となる魅力が低くなる可能性があり,特に買収側が課税契約によって実現されたとみなされる可能性のある税収割引の一部または全部を使用できない場合には.課税項目合意項目の下での支払いも、有限責任会社の単位所有者が当該有限責任会社の所有権権益を継続して保有することを条件としない。

課税税金契約項の下で任意の支払いの実際の金額と時間は、任意の未来の取引所の時間、私たちのA種類の普通株の任意の未来の取引所での価格、当該などの取引所の課税の程度、私たちの収入の金額と時間、および適用税率を含む複数の要素によって異なります。

受取税金協定によると、私たちなどは現およびいくつかの前LLC単位所有者に支払わなければならない金額である可能性があり、場合によっては加速する可能性があり、私たちが最終的に実現した実際の税務優遇を大きく超える可能性がある。

課税項目協定は、(I)いくつかの合併、資産売却、その他の形態の業務合併又は他の支配権変更が発生した場合、又は(Ii)吾等が課税項目合意項目に違反した任意の重大な責任が発生した場合、課税項目合意は終了し、吾等又は吾等の相続人が課税項目合意に従って支払う責任は加速し、直ちに満期及び対処することができる。この場合の満期および対応金額は、課税対象項目プロトコルによって制限されたすべての潜在的な将来の税務特典を十分に利用するために十分な課税収入があると仮定することを含むいくつかの仮定に基づいている。私たちの現金資源が時間の違いやその他の理由で受け取るべき税金協定の義務を履行するのに十分でない限り、私たちは債務を発生させて課税契約項目の下のお金を支払う必要があるかもしれない。

支配権変更や重大な課税項目協定違反により、(I)吾等は現及びいくつかの前LLC単位所有者に現金の支払いを要求される可能性があるが、当該等の現金は、吾等が最終的に課税項目協定の規定に制限された税項優遇を受けて最終的に実現された実際の利益の指定割合よりも大きく、(Ii)吾等は、課税項目合意に基づいて割引された予想未来の税項目割引に等しい予想未来税項割引を直ちに支払う必要があり、当該等の金は、当該等の未来の税項割引の実際の現金化(例えば、ある)前に大幅に事前に支払う可能性がある。これらの場合、課税契約下での私たちの義務は、私たちの流動資金に大きなマイナス影響を与える可能性があり、特定の合併、資産売却、他の形態の業務合併、または他の統制権変更を延期、延期、または阻止する効果が生じる可能性があります。私たちが課税協定に基づいて私たちの債務に資金を提供できるという保証はない。

私たちの組織構造は、課税協定を含み、現とある前の有限責任会社単位の所有者に何らかの利益を与えるが、彼らは現といくつかの以前の有限責任会社単位の所有者に利益をもたらすため、他の普通株株主に利益を与えない。

私たちの組織構造は、課税契約を含めて、現在といくつかの以前の有限責任会社単位の所有者に特定の利益を与え、私たちの普通株の所有者に同じ利益を与えるのではない。吾らはすでに現職及び複数の前任有限責任会社単位所有者と課税契約を締結しており、協定は吾等が現及び複数の前任者有限責任会社単位所有者に税務的性質により実際に実現されたか、または場合によっては実現されたとみなされる税務優遇金額(あればある)の85%を支払うことを規定している。様々な要因の不確実性のため、将来的に有限責任会社共通単位と有限責任会社共通単位取引所を購入することによってもたらされる可能性のある税収割引を正確に定量化することができず、課税契約に基づいて現在およびいくつか以前の有限責任会社単位所有者に支払う金額を正確に定量化することができません。実際に実現されたこのような税収割引額の15%を保持するが、我々の組織構造のこの点や他の側面は、将来のA類普通株の取引市場に悪影響を及ぼす可能性がある。

42

私たちは、現在予想されている課税項目プロトコルによってカバーされている税務属性と、課税項目プロトコルに従って支払うことによって生じる税金の全部または一部の割引を実現できないかもしれません。

現在予想されている税務属性、課税契約によって支払われた金、課税契約によって控除された利息による税収割引を実現できるかどうかは、これらの税金を控除できる期間中に毎年十分な課税収入を稼ぐこと、法律や法規を適用することで不利な変化がないことを含む複数の仮定に依存します。また、実際の課税収入が不足している場合や法律や法規に適用される他の不利な変化があれば、予想される税金優遇の全部または一部を実現できない可能性があり、私たちのキャッシュフローや株主権益はマイナスの影響を受ける可能性があります。

もしすべての主張された税金優遇が後にアメリカ国税局によって拒否された場合、私たちは課税協定に従って受益者に支払われたいかなる金も返還しないだろう。

米国国税局または州または地方税務機関が、課税課税協定の下での支払いをもたらす税ベースの調整および/または減額に異議を唱え、その後、税ベースの調整および/または減額を許可しない場合、合意項目の下の支払い受給者は、以前に彼らに支払ったいかなるお金も精算しないだろう。このような任意の免税額は、課税契約に基づいて将来の支払いを決定する際に考慮されるため、このような将来支払いの金額が減少する可能性があります。しかし、税ベースの調整および/または減額によって申告された税金優遇が拒否された場合、課税項目協定の下での支払いは、私たちが実際に節約した税金を超える可能性があり、私たちは、許容されない税金項目の節約が利用可能であると仮定して計算された課税項目合意の下での支払いを回収することができない。

場合によっては、有限責任会社は、有限責任会社単位所有者への分配を要求され、分配は大量である可能性がある。

米国連邦所得税の目的で、有限責任会社は共同企業とみなされているため、米国連邦所得税を納める必要はない。代わりに、課税所得はその会員たちに割り当てられる。有限責任会社は四半期ごとに有限責任会社単位所有者(我々を含む)に税金を分配する責任があり,いずれの場合も有限責任会社の課税所得額に基づいて比例配分され,規則第743(B)節と仮定税率によるいかなる適用基数調整も考慮しない.有限責任会社がその税金分配義務を履行するための資金は私たちの業務に再投資することはできないだろう。また、これらの税収分配は大きく、同様の状況に適用される企業納税者の全体的な有効税率(有限責任会社の収入に占める割合)を超える可能性がある。したがって、私たちが受け取った割り当ては、課税契約下での私たちの納税義務と支払い義務をはるかに超える可能性がある。我々の取締役会は、これらの現金残高を我々A類普通株の配当金として分配することを選択することができるが、そうすることを要求されることはなく、確定時の事実や状況に応じて、これらの余分な現金を他の目的に使用することを完全に適宜選択することができる。

実際の税率の意外な変化や私たちの収入や他の納税申告書の審査による不利な結果は、私たちの経営業績や財務状況に悪影響を及ぼす可能性があります。

私たちはアメリカで所得税を納めています。私たちの納税義務は違う管轄区の費用分配にかかっています。私たちの将来の実際の税率は変動したり、複数の要因の悪影響を受ける可能性があります

さらに、私たちはアメリカ連邦と州当局による私たちの所得税、販売税、および他の取引税の監査を受けるかもしれない。このような監査の結果は私たちの経営業績と財務状況に悪影響を及ぼすかもしれない。

43

改正された1940年投資会社法(“1940年法令”)によれば、当社は投資会社とみなされ、適用される制限は、当社が予想通り業務を継続することが非現実的である可能性があり、当社の業務、財務状況、経営業績、現金流動及び見通しに重大な悪影響を及ぼす可能性がある。

1940年の法令によると、有限責任会社の権益は“投資証券”と見なすことができる。私たちの経営方式は、私たちは自分が投資会社として扱われないと信じているということだ。しかし、私たちが投資会社とみなされている場合、1940法案が適用する制限は、私たちの資本構造と関連会社との取引能力の制限を含み、予想される業務を継続できなくなり、私たちの業務、財務状況、運営結果、キャッシュフロー、見通しに大きな悪影響を及ぼす可能性があります。

A類普通株に関するリスク

私たちの普通株式の二重構造は、投票統制権をライアン政党に集中させる効果があり、ライアン政党は私たちの創始者、会長、CEOを含み、これはあなたが重要な取引結果に影響を与える能力を制限し、コントロール権の変更を含み、ライアン政党の利益は将来私たちまたはあなたの利益と衝突する可能性がある。

私たちのB類普通株は1株当たり10個の投票権があり、A類普通株は1株当たり1投票権がある。2022年12月31日現在、私たちの創始者、会長、CEOを含むライアン政党は、私たちが発行した株式の約72%の投票権を制御しており、これは、彼らの投票権の割合に応じて、ライアン政党が私たちの株主投票に提出されたすべての事項の投票を支配していることを意味する。この制御はライアン政党が取締役会メンバーの選挙と他のすべての会社の意思決定を制御できるようにした。ライアン政党が総投票権の多数をコントロールしなくなっても、ライアン政党が私たちのかなりの割合の普通株を持ち続ける限り、ライアン政党は私たちの取締役会の構成や、取締役指名協定で株主承認が必要と規定されている行動の承認に著しく影響を与えることができるだろう。したがって、この期間内に、ライアン政党は、私たちの上級管理者の任命と罷免、未来の資本を調達するかどうかを決定し、私たちの定款と定款を修正することを含む、私たちの管理、業務計画、政策に重大な影響を与えるだろう。これらの規則は私たちの普通株に付随する権利を管轄している。特に、ライアン各方面が私たちのかなりの割合の普通株を持ち続ける限り、ライアン各方面は私たちのコントロール権の変更や私たちの取締役会構成の変化を招き、阻止することができ、私たちへのいかなる能動的買収も阻止することができるだろう。所有権の集中は、会社を売却する際にA類普通株のプレミアムを得る機会を奪う可能性があり、最終的には私たちA類普通株の市場価格に影響を与える可能性があります。

また、吾らはライアン各方面及びOneXと取締役指名協定を締結し、ライアン各方面に権利指定を与えた(各場合、必要があれば、最も近い整数に四捨五入):(I)すべての獲得有名人(OneXの被著名人を除く、適用すれば)は当社取締役会のメンバーであり、ライアン各方面が吾などの初公開発売完了後にライアンが所有する普通株式総数の50%以上をコントロールすれば、その等の株式は任意の組換え、資本再編、株式配当、株式分割、逆分割または吾などの資本面の類似変動(“原始金額“;(Ii)ライアン政党の合計が40%を超えて元の額の50%より少ない場合、50%の獲得有名人が私たちの取締役会に入ります。(Iii)ライアン政党の合計が30%を超えて元の額の30%より少ない限り、40%の有名人が私たちの董事局に入ります。(Iv)ライアン政党の合計が20%を超えて元の額の30%以下に抑えられていれば、30%の被提名者が私たちの董事局に入ります。そして(V)20%の著名人が私たちの取締役会の選挙に参加し、ライアン政党が合計10%を超えている限り、元の金額の20%を下回っている限り、私たちの取締役会の代表はライアン政党の実益所有権に比例しない可能性がある。パトリック·G·ライアンが亡くなったり、障害を負ったりした後、あるいは彼が取締役会に勤めていなくなったり、当社の運営に積極的に参加したりした場合、ライアン各方面は第(I)~(V)項に規定された命名権を持たなくなる。しかし、ライアン各方面は登録された有名人を指定する権利があり、ライアン各方面が合計元金額の10%以上をコントロールする限りである。OneXは、OneXがIPO完了後にOneX実益が所有する普通株式総数の50%以上を制御し、任意の再編、資本再編、株式配当金、株式分割、逆株式分割、または私たち資本の類似の変化に基づいて調整した限り、著名人を私たちの取締役会に指名する権利がある。そしてライアン両党が

44

第(I)~(V)項の規定による命名権により、ライアン政党は取締役会議長を指名する権利がある。取締役指名協定はまた、ライアン政党とOneXがこのような権利を付属会社に譲渡できることを規定している。取締役指名協定は、ライアン各方面の事前の書面による同意なしに、私たちの取締役会規模を増加または縮小することを禁止します。