olpx-2022123100018687262022会計年度誤り.0014833.3333.3333.3333.33202020202033.3333.3325252525202020202033.3333.3333.3300018687262022-01-012022-12-3100018687262022-06-30ISO 4217:ドル00018687262023-02-21Xbrli:共有00018687262022-12-3100018687262021-12-31ISO 4217:ドルXbrli:共有00018687262021-01-012021-12-3100018687262020-01-012020-12-310001868726アメリカ-アメリカ公認会計基準:普通株式メンバー2019-12-310001868726US-GAAP:AdditionalPaidInCapitalMembers2019-12-310001868726アメリカ公認会計原則:他の総合収入メンバーを累計2019-12-310001868726アメリカ-公認会計基準:前払いメンバーを保留2019-12-3100018687262019-12-310001868726アメリカ-アメリカ公認会計基準:普通株式メンバー2020-01-012020-12-310001868726US-GAAP:AdditionalPaidInCapitalMembers2020-01-012020-12-310001868726アメリカ-公認会計基準:前払いメンバーを保留2020-01-012020-12-310001868726アメリカ-アメリカ公認会計基準:普通株式メンバー2020-12-310001868726US-GAAP:AdditionalPaidInCapitalMembers2020-12-310001868726アメリカ公認会計原則:他の総合収入メンバーを累計2020-12-310001868726アメリカ-公認会計基準:前払いメンバーを保留2020-12-3100018687262020-12-310001868726アメリカ-アメリカ公認会計基準:普通株式メンバー2021-01-012021-12-310001868726US-GAAP:AdditionalPaidInCapitalMembers2021-01-012021-12-310001868726アメリカ-公認会計基準:前払いメンバーを保留2021-01-012021-12-310001868726アメリカ-アメリカ公認会計基準:普通株式メンバー2021-12-310001868726US-GAAP:AdditionalPaidInCapitalMembers2021-12-310001868726アメリカ公認会計原則:他の総合収入メンバーを累計2021-12-310001868726アメリカ-公認会計基準:前払いメンバーを保留2021-12-310001868726アメリカ-公認会計基準:前払いメンバーを保留2022-01-012022-12-310001868726US-GAAP:AdditionalPaidInCapitalMembers2022-01-012022-12-310001868726アメリカ-アメリカ公認会計基準:普通株式メンバー2022-01-012022-12-310001868726アメリカ公認会計原則:他の総合収入メンバーを累計2022-01-012022-12-310001868726アメリカ-アメリカ公認会計基準:普通株式メンバー2022-12-310001868726US-GAAP:AdditionalPaidInCapitalMembers2022-12-310001868726アメリカ-公認会計基準:前払いメンバーを保留2022-12-310001868726アメリカ公認会計原則:他の総合収入メンバーを累計2022-12-310001868726OLPX:OlaplexLLCMメンバー2020-01-08Xbrli:純0001868726OLPX:OlaplexLLCMメンバー2020-01-082020-01-080001868726米国-GAAP:IPOメンバー2021-10-042021-10-040001868726米国-GAAP:IPOメンバー2021-10-040001868726アメリカ公認会計基準:超過割当オプションメンバー2021-10-082021-10-080001868726アメリカ公認会計基準:超過割当オプションメンバー2021-10-080001868726OLPX:限られたパートナーメンバーOLPX:PenelopeGroupHoldingsGPIMembers2021-10-030001868726OLPX:限られたパートナーメンバーOlpx:PenelopeGroupoldingsLPMメンバー2021-10-030001868726OLPX:限られたパートナーメンバーOLPX:PenelopeGroupGPIMembers2021-10-0300018687262021-10-032021-10-030001868726Olpx:値に基づく時間オプション一致入力値のオプションメンバ2021-10-032021-10-030001868726Olpx:時間ベースのオプション一致入力時間ベースのオプションメンバ2021-10-032021-10-030001868726OLPX:値性能に基づくオプション併合値が値であるオプションメンバ2021-10-032021-10-030001868726Olpx:PerformanceBasedOptionsConvertedIntoTimeBasedOptionMember2021-10-032021-10-030001868726Olpx:TimeBasedCashSettledUnitsConververdIntoTimeBasedCashSettledUnitsMember2021-10-032021-10-030001868726Olpx:PerformanceBasedCashSettledUnitsConvertedIntoTimeBasedCashSettledUnitsMember2021-10-032021-10-030001868726Olpx:TimeBasedCashSettledUnitsMember2021-10-03Olpx:神様0001868726OLPX:PerformanceBasedCashSettledUnitsConverdIntoVstedCashSettledUnitsMember2021-10-032021-10-030001868726Olpx:PenelopeGroupoldingsLPMメンバーOLPX:OlaplexHoldingsAndOlaplexIntermediateIncMember2021-10-030001868726OLPX:OlaplexHoldingsAndOlaplexIntermediateIncMemberOLPX:PenelopeGroupGPIMembers2021-10-030001868726OLPX:PenelopeGroupoldingsMembers2021-10-032021-10-0300018687262021-10-030001868726米国-GAAP:共有による補償補償TracheOneMemberOlpx:PerformanceBasedCashSettledUnitsConvertedIntoTimeBasedCashSettledUnitsMember2022-01-012022-12-310001868726US-GAAP:共有ベースの補償報酬送信2人のメンバOlpx:PerformanceBasedCashSettledUnitsConvertedIntoTimeBasedCashSettledUnitsMember2022-01-012022-12-310001868726US-GAAP:共有補償に基づいて3人のメンバを送信Olpx:PerformanceBasedCashSettledUnitsConvertedIntoTimeBasedCashSettledUnitsMember2022-01-012022-12-31OLPX:細分化市場0001868726アメリカ-公認会計基準:業界名メンバー2022-01-012022-12-310001868726US-GAAP:クライアント関係メンバ2022-01-012022-12-310001868726米国-GAAP:特許技術者2022-01-012022-12-310001868726US-GAAP:コンピュータソフトウェア無形資産メンバ2022-01-012022-12-310001868726US-GAAP:金型と金型メンバSRT:最小メンバ数2022-01-012022-12-310001868726US-GAAP:金型と金型メンバSRT:最大メンバ数2022-01-012022-12-310001868726SRT:最小メンバ数米国-GAAP:デバイス構成員2022-01-012022-12-310001868726SRT:最大メンバ数米国-GAAP:デバイス構成員2022-01-012022-12-310001868726SRT:最小メンバ数アメリカ-GAAP:家具と固定機器のメンバー2022-01-012022-12-310001868726SRT:最大メンバ数アメリカ-GAAP:家具と固定機器のメンバー2022-01-012022-12-3100018687262021-07-012021-09-300001868726OLPX:OneCustomerMemberUS-GAAP:顧客集中度リスクメンバー米国-GAAP:SalesRevenueNetMembers2022-01-012022-12-310001868726US-GAAP:顧客集中度リスクメンバー米国-GAAP:SalesRevenueNetMembersOLPX:2人の顧客メンバー2021-01-012021-12-310001868726US-GAAP:顧客集中度リスクメンバー米国-GAAP:SalesRevenueNetMembersOLPX:3人の顧客メンバー2020-01-012020-12-310001868726US-GAAP:顧客集中度リスクメンバーアメリカ公認会計基準:売掛金メンバーOLPX:3人の顧客メンバー2022-01-012022-12-310001868726US-GAAP:顧客集中度リスクメンバーアメリカ公認会計基準:売掛金メンバーOLPX:3人の顧客メンバー2021-01-012021-12-310001868726OLPX:OneVendorMember米国-GAAP:サプライヤー集中度リスクメンバーOlpx:在庫基準メンバー2022-01-012022-12-310001868726OLPX:OneVendorMember米国-GAAP:サプライヤー集中度リスクメンバーOlpx:在庫基準メンバー2021-01-012021-12-310001868726OLPX:OneVendorMember米国-GAAP:SalesRevenueNetMembers米国-GAAP:サプライヤー集中度リスクメンバー2021-01-012021-12-310001868726アメリカ-GAAP:ShippingAndHandlingMember2022-01-012022-12-310001868726アメリカ-GAAP:ShippingAndHandlingMember2021-01-012021-12-310001868726アメリカ-GAAP:ShippingAndHandlingMember2020-01-012020-12-3100018687262021-10-042021-10-040001868726US-GAAP:ロンドン銀行間同業借り換え金利LIBORメンバー2021-10-042021-10-040001868726OLPX:SalesChannelThroughIntermediaryOffessionalMembers2022-01-012022-12-310001868726OLPX:SalesChannelThroughIntermediaryOffessionalMembers2021-01-012021-12-310001868726OLPX:SalesChannelThroughIntermediaryOffessionalMembers2020-01-012020-12-310001868726OLPX:SalesChannelThroughIntermediarySpecialtyRetailMember2022-01-012022-12-310001868726OLPX:SalesChannelThroughIntermediarySpecialtyRetailMember2021-01-012021-12-310001868726OLPX:SalesChannelThroughIntermediarySpecialtyRetailMember2020-01-012020-12-310001868726米国-GAAP:SalesChannelDirectlyToConsumer Member2022-01-012022-12-310001868726米国-GAAP:SalesChannelDirectlyToConsumer Member2021-01-012021-12-310001868726米国-GAAP:SalesChannelDirectlyToConsumer Member2020-01-012020-12-310001868726国:アメリカ2022-01-012022-12-310001868726国:アメリカ2021-01-012021-12-310001868726国:アメリカ2020-01-012020-12-310001868726アメリカ-GAAP:非アメリカのメンバー2022-01-012022-12-310001868726アメリカ-GAAP:非アメリカのメンバー2021-01-012021-12-310001868726アメリカ-GAAP:非アメリカのメンバー2020-01-012020-12-310001868726国:GB米国-公認会計基準:地理集中度リスクメンバー米国-GAAP:SalesRevenueNetMembers2022-01-012022-12-310001868726国:GB米国-公認会計基準:地理集中度リスクメンバー米国-GAAP:SalesRevenueNetMembers2021-01-012021-12-310001868726国:GB米国-公認会計基準:地理集中度リスクメンバー米国-GAAP:SalesRevenueNetMembers2020-01-012020-12-310001868726アメリカ-公認会計基準:業界名メンバーOLPX:OlaplexLLCMメンバー2020-01-080001868726米国-GAAP:特許技術者OLPX:OlaplexLLCMメンバー2020-01-080001868726US-GAAP:クライアント関係メンバOLPX:OlaplexLLCMメンバー2020-01-080001868726アメリカ-公認会計基準:業界名メンバーOLPX:OlaplexLLCMメンバー2020-01-082020-01-080001868726米国-GAAP:特許技術者OLPX:OlaplexLLCMメンバー2020-01-082020-01-080001868726US-GAAP:クライアント関係メンバOLPX:OlaplexLLCMメンバー2020-01-082020-01-080001868726アメリカ-公認会計基準:業界名メンバー2022-12-310001868726米国-GAAP:特許技術者2022-12-310001868726US-GAAP:クライアント関係メンバ2022-12-310001868726US-GAAP:コンピュータソフトウェア無形資産メンバ2022-12-310001868726アメリカ-公認会計基準:業界名メンバー2021-01-012021-12-310001868726アメリカ-公認会計基準:業界名メンバー2021-12-310001868726米国-GAAP:特許技術者2021-01-012021-12-310001868726米国-GAAP:特許技術者2021-12-310001868726US-GAAP:クライアント関係メンバ2021-01-012021-12-310001868726US-GAAP:クライアント関係メンバ2021-12-310001868726US-GAAP:コンピュータソフトウェア無形資産メンバ2021-01-012021-12-310001868726US-GAAP:コンピュータソフトウェア無形資産メンバ2021-12-310001868726米国-GAAP:特許技術者2020-01-012020-12-310001868726Olpx:ブランド名とお客様の関係メンバー2022-01-012022-12-310001868726Olpx:ブランド名とお客様の関係メンバー2021-01-012021-12-310001868726Olpx:ブランド名とお客様の関係メンバー2020-01-012020-12-310001868726US-GAAP:コンピュータソフトウェア無形資産メンバ2020-01-012020-12-310001868726アメリカ公認会計基準:その他無形資産メンバー2022-01-012022-12-310001868726アメリカ公認会計基準:その他無形資産メンバー2021-01-012021-12-310001868726アメリカ公認会計基準:その他無形資産メンバー2020-01-012020-12-310001868726OLPX:2022年2月CreditFacilityMembersUS-GAAP:LineOfCreditMember米国-GAAP:SecuredDebtメンバー2022-02-230001868726OLPX:2022年2月CreditFacilityMembersUS-GAAP:LineOfCreditMember米国-GAAP:SecuredDebtメンバー2022-12-310001868726OLPX:2022年2月CreditFacilityMembersUS-GAAP:LineOfCreditMember米国-GAAP:SecuredDebtメンバー2021-12-310001868726OLPX:2022年2月CreditFacilityMembersUS-GAAP:LineOfCreditMemberアメリカ公認会計基準:RevolvingCreditFacilityMembers2022-02-230001868726OLPX:2022年2月CreditFacilityMembersUS-GAAP:LineOfCreditMemberアメリカ公認会計基準:RevolvingCreditFacilityMembers2022-12-310001868726OLPX:2022年2月CreditFacilityMembersUS-GAAP:LineOfCreditMemberアメリカ公認会計基準:RevolvingCreditFacilityMembers2021-12-310001868726US-GAAP:LineOfCreditMemberOLPX:2020年1月CreditAgreementメンバー米国-GAAP:SecuredDebtメンバー2022-02-230001868726US-GAAP:LineOfCreditMemberOLPX:2020年1月CreditAgreementメンバー米国-GAAP:SecuredDebtメンバー2022-12-310001868726US-GAAP:LineOfCreditMemberOLPX:2020年1月CreditAgreementメンバー米国-GAAP:SecuredDebtメンバー2021-12-310001868726US-GAAP:LineOfCreditMemberOLPX:2020年1月CreditAgreementメンバーアメリカ公認会計基準:RevolvingCreditFacilityMembers2022-02-230001868726US-GAAP:LineOfCreditMemberOLPX:2020年1月CreditAgreementメンバーアメリカ公認会計基準:RevolvingCreditFacilityMembers2022-12-310001868726US-GAAP:LineOfCreditMemberOLPX:2020年1月CreditAgreementメンバーアメリカ公認会計基準:RevolvingCreditFacilityMembers2021-12-310001868726OLPX:TermLoanFacilityMember米国-GAAP:SecuredDebtメンバー2022-12-310001868726OLPX:2020年1月CreditAgreementメンバー米国-GAAP:SecuredDebtメンバー2020-01-080001868726OLPX:2020年1月CreditAgreementメンバーアメリカ公認会計基準:RevolvingCreditFacilityMembers米国-GAAP:SecuredDebtメンバー2020-01-080001868726US-GAAP:LetterOfCreditMemberOLPX:2020年1月CreditAgreementメンバー米国-GAAP:SecuredDebtメンバー2020-01-080001868726OLPX:2020年1月CreditAgreementメンバーUS-GAAP:BridgeLoanMembers米国-GAAP:SecuredDebtメンバー2020-01-080001868726OLPX:2020年12月改訂メンバー米国-GAAP:SecuredDebtメンバー2020-12-180001868726OLPX:2020年12月改訂メンバーアメリカ公認会計基準:RevolvingCreditFacilityMembers米国-GAAP:SecuredDebtメンバー2020-12-180001868726OLPX:2020年12月改訂メンバーアメリカ公認会計基準:RevolvingCreditFacilityMembers米国-GAAP:SecuredDebtメンバー2021-12-310001868726OLPX:2022年2月CreditFacilityMembers米国-GAAP:SecuredDebtメンバー2022-02-230001868726OLPX:2022年2月CreditFacilityMembersアメリカ公認会計基準:RevolvingCreditFacilityMembers米国-GAAP:SecuredDebtメンバー2022-02-230001868726OLPX:2022年2月CreditFacilityMembersUS-GAAP:LetterOfCreditMember米国-GAAP:SecuredDebtメンバー2022-02-230001868726OLPX:2022年2月CreditFacilityMembersUS-GAAP:BridgeLoanMembers米国-GAAP:SecuredDebtメンバー2022-02-230001868726OLPX:2022年2月CreditFacilityMembers米国-GAAP:SecuredDebtメンバー2022-02-232022-02-230001868726OLPX:2022年2月CreditFacilityMembers米国-GAAP:SecuredDebtメンバー2022-01-012022-12-310001868726OLPX:2022年2月CreditFacilityMembersUS-GAAP:SecuredOvernightFinancingRateSofrOvernightIndexSwapRateRateメンバー米国-GAAP:SecuredDebtメンバー2022-02-232022-02-230001868726OLPX:2022年2月CreditFacilityMembersアメリカ公認会計基準:RevolvingCreditFacilityMembersUS-GAAP:SecuredOvernightFinancingRateSofrOvernightIndexSwapRateRateメンバー米国-GAAP:SecuredDebtメンバー2022-02-232022-02-230001868726OLPX:2022年2月CreditFacilityMembersアメリカ公認会計基準:RevolvingCreditFacilityMembers米国-GAAP:SecuredDebtメンバー2022-02-232022-02-230001868726OLPX:最初のレバー比率は120人以上OLPX:2022年2月CreditFacilityMembers2022-02-232022-02-230001868726OLPX:070から120のメンバー間の最初の精製レバレッジ率OLPX:2022年2月CreditFacilityMembers2022-02-232022-02-230001868726OLPX:070から120のメンバー間の最初の精製レバレッジ率OLPX:2022年2月CreditFacilityMembersSRT:最大メンバ数2022-02-232022-02-230001868726OLPX:070から120のメンバー間の最初の精製レバレッジ率SRT:最小メンバ数OLPX:2022年2月CreditFacilityMembers2022-02-232022-02-230001868726OLPX:2022年2月CreditFacilityMembersOLPX:FirstLienLeverageRatioLessThanor EqualTo070メンバー2022-02-232022-02-230001868726US-GAAP:DesignatedAsHedgingInstrumentMember米国-公認会計基準:InterestRateCapMember2022-12-310001868726US-GAAP:DesignatedAsHedgingInstrumentMember米国-公認会計基準:InterestRateCapMemberアメリカ-公認会計基準:公正価値投入レベル3メンバーアメリカ公認会計基準:その他の資産メンバー2022-12-310001868726US-GAAP:DesignatedAsHedgingInstrumentMember米国-公認会計基準:InterestRateCapMemberアメリカ-公認会計基準:公正価値投入レベル3メンバーアメリカ公認会計基準:その他の資産メンバー2021-12-310001868726US-GAAP:DesignatedAsHedgingInstrumentMember米国-公認会計基準:InterestRateCapMemberアメリカ-公認会計基準:公正価値投入レベル3メンバーアメリカ公認会計原則:他の総合収入メンバーを累計2022-01-012022-12-3100018687262021-09-3000018687262022-10-012022-12-3100018687262021-10-012021-12-310001868726OLPX:A 2021 Omnibus EquityIncentivePlanMembers2022-12-310001868726OLPX:A 2021 Omnibus EquityIncentivePlanMembers2022-01-012022-12-310001868726OLPX:A 2020 Omnibus EquityIncentivePlanMembers2021-10-032021-10-030001868726Olpx:CashSettledUnitsMemberOLPX:A 2020 Omnibus EquityIncentivePlanMembers2021-10-032021-10-030001868726Olpx:TimeBasedServiceOptionsメンバ2021-10-032021-10-030001868726Olpx:パフォーマンスベースのオプションメンバ2021-10-032021-10-030001868726米国-GAAP:株式承認権SARSMメンバー2022-02-230001868726米国-GAAP:IPOメンバー2022-02-2300018687262022-02-230001868726Olpx:TimeBasedStockSettledStockAppreationRightsMember2022-02-232022-02-230001868726OLPX:MarketAndPerformanceBasedStockSettledStockAppreationRightsMember2022-02-232022-02-230001868726アメリカ-公認会計基準:販売一般と管理費用メンバー2022-02-232022-02-230001868726Olpx:TimeBasedStockSettledStockAppreationRightsMember2022-01-012022-12-310001868726OLPX:MarketAndPerformanceBasedStockSettledStockAppreationRightsMember2022-01-012022-12-310001868726Olpx:TimeBasedStockSettledStockAppreationRightsMember2022-12-310001868726OLPX:MarketAndPerformanceBasedStockSettledStockAppreationRightsMember2022-12-310001868726米国-GAAP:株式承認権SARSMメンバー2022-01-012022-02-230001868726OLPX:A 2021 Omnibus EquityIncentivePlanMembersOlpx:TimeBasedServiceOptionsメンバ2021-10-042021-10-040001868726OLPX:A 2021 Omnibus EquityIncentivePlanMembersOlpx:TimeBasedServiceOptionsメンバ2022-01-012022-12-310001868726米国-公認会計基準:従業員株式オプションメンバー2022-12-310001868726米国-公認会計基準:従業員株式オプションメンバーOLPX:A 2021 Omnibus EquityIncentivePlanMembers2022-12-310001868726OLPX:A 2020 Omnibus EquityIncentivePlanMembers2022-12-310001868726OLPX:A 2020 Omnibus EquityIncentivePlanMembers2022-01-012022-12-310001868726Olpx:TimeBasedOptionsAndStockSettledStockAppreationRightsMember2021-12-310001868726Olpx:パフォーマンスベースのオプションメンバ2021-12-310001868726Olpx:TimeBasedMember2021-12-310001868726Olpx:PerformanceBasedMember2021-12-310001868726Olpx:TimeBasedOptionsAndStockSettledStockAppreationRightsMember2022-01-012022-12-310001868726Olpx:パフォーマンスベースのオプションメンバ2022-01-012022-12-310001868726Olpx:TimeBasedMember2022-01-012022-12-310001868726Olpx:PerformanceBasedMember2022-01-012022-12-310001868726Olpx:TimeBasedOptionsAndStockSettledStockAppreationRightsMember2022-12-310001868726Olpx:パフォーマンスベースのオプションメンバ2022-12-310001868726Olpx:TimeBasedMember2022-12-310001868726Olpx:PerformanceBasedMember2022-12-310001868726Olpx:TimeBasedOptionsAndStockSettledStockAppreationRightsMember2020-12-310001868726Olpx:パフォーマンスベースのオプションメンバ2020-12-310001868726Olpx:TimeBasedMember2020-12-310001868726Olpx:PerformanceBasedMember2020-12-310001868726Olpx:TimeBasedOptionsAndStockSettledStockAppreationRightsMember2021-01-012021-12-310001868726Olpx:パフォーマンスベースのオプションメンバ2021-01-012021-12-310001868726Olpx:TimeBasedMember2021-01-012021-12-310001868726Olpx:PerformanceBasedMember2021-01-012021-12-310001868726Olpx:TimeBasedServiceOptionsメンバ2022-01-012022-12-310001868726Olpx:TimeBasedServiceOptionsメンバ2021-01-012021-12-310001868726Olpx:TimeBasedRestratedStockUnitsMember2021-12-310001868726Olpx:TimeBasedRestratedStockUnitsMember2022-01-012022-12-310001868726Olpx:TimeBasedRestratedStockUnitsMember2022-12-310001868726米国-GAAP:制限株式単位RSUメンバー2022-12-310001868726米国-GAAP:制限株式単位RSUメンバー2021-12-310001868726米国-GAAP:制限株式単位RSUメンバー2020-12-310001868726Olpx:TimeBasedServiceOptionsメンバ2020-01-012020-12-310001868726Olpx:パフォーマンスベースのオプションメンバ2020-01-012020-12-310001868726米国-GAAP:制限株式単位RSUメンバー2022-01-012022-12-310001868726米国-GAAP:制限株式単位RSUメンバー2021-01-012021-12-310001868726米国-GAAP:制限株式単位RSUメンバー2020-01-012020-12-310001868726Olpx:時間ベースのオプションメンバ2022-01-012022-12-310001868726SRT:最小メンバ数Olpx:時間ベースのオプションメンバ2021-01-012021-12-310001868726SRT:最大メンバ数Olpx:時間ベースのオプションメンバ2021-01-012021-12-310001868726Olpx:時間ベースのオプションメンバ2020-01-012020-12-310001868726SRT:最小メンバ数Olpx:時間ベースのオプションメンバ2022-01-012022-12-310001868726SRT:最大メンバ数Olpx:時間ベースのオプションメンバ2022-01-012022-12-310001868726SRT:最小メンバ数Olpx:時間ベースのオプションメンバ2020-01-012020-12-310001868726SRT:最大メンバ数Olpx:時間ベースのオプションメンバ2020-01-012020-12-310001868726Olpx:時間ベースのオプションメンバ2021-01-012021-12-310001868726Olpx:パフォーマンスベースのオプションメンバSRT:最小メンバ数2021-01-012021-12-310001868726Olpx:パフォーマンスベースのオプションメンバSRT:最大メンバ数2021-01-012021-12-310001868726米国-公認会計基準:従業員株式オプションメンバー2022-01-012022-12-310001868726Olpx:PerformanceBasedCashSettledUnitsMember米国-GAAP:共有による補償補償TracheOneMember2022-01-012022-12-310001868726Olpx:TimeBasedCashSettledUnitsMember米国-GAAP:共有による補償補償TracheOneMember2022-01-012022-12-310001868726Olpx:TimeBasedCashSettledUnitsMemberUS-GAAP:共有ベースの補償報酬送信2人のメンバ2022-01-012022-12-310001868726US-GAAP:共有補償に基づいて3人のメンバを送信Olpx:TimeBasedCashSettledUnitsMember2022-01-012022-12-310001868726Olpx:TimeBasedCashSettledUnitsMemberOlpx:ShareBasedPaymentArrangementTranscheFourMember2022-01-012022-12-310001868726Olpx:TimeBasedCashSettledUnitsMemberOLPX:ShareBasedPaymentArrangementTranscheFiveMember2022-01-012022-12-310001868726Olpx:PerformanceBasedCashSettledUnitsMemberUS-GAAP:共有ベースの補償報酬送信2人のメンバ2022-01-012022-12-310001868726US-GAAP:共有補償に基づいて3人のメンバを送信Olpx:PerformanceBasedCashSettledUnitsMember2022-01-012022-12-310001868726OLPX:A 2021 Omnibus EquityIncentivePlanMembers米国-GAAP:共有による補償補償TracheOneMemberOlpx:TimeBasedServiceOptionsメンバ2022-01-012022-12-310001868726US-GAAP:共有ベースの補償報酬送信2人のメンバOLPX:A 2021 Omnibus EquityIncentivePlanMembersOlpx:TimeBasedServiceOptionsメンバ2022-01-012022-12-310001868726US-GAAP:共有補償に基づいて3人のメンバを送信OLPX:A 2021 Omnibus EquityIncentivePlanMembersOlpx:TimeBasedServiceOptionsメンバ2022-01-012022-12-310001868726OLPX:A 2021 Omnibus EquityIncentivePlanMembersOlpx:ShareBasedPaymentArrangementTranscheFourMemberOlpx:TimeBasedServiceOptionsメンバ2022-01-012022-12-310001868726米国-GAAP:共有による補償補償TracheOneMemberOlpx:TimeBasedServiceOptionsメンバ2022-01-012022-12-310001868726US-GAAP:共有ベースの補償報酬送信2人のメンバOlpx:TimeBasedServiceOptionsメンバ2022-01-012022-12-310001868726US-GAAP:共有補償に基づいて3人のメンバを送信Olpx:TimeBasedServiceOptionsメンバ2022-01-012022-12-310001868726Olpx:ShareBasedPaymentArrangementTranscheFourMemberOlpx:TimeBasedServiceOptionsメンバ2022-01-012022-12-310001868726OLPX:ShareBasedPaymentArrangementTranscheFiveMemberOlpx:TimeBasedServiceOptionsメンバ2022-01-012022-12-310001868726Olpx:パフォーマンスベースのオプションメンバ米国-GAAP:共有による補償補償TracheOneMember2022-01-012022-12-310001868726Olpx:パフォーマンスベースのオプションメンバUS-GAAP:共有ベースの補償報酬送信2人のメンバ2022-01-012022-12-310001868726US-GAAP:共有補償に基づいて3人のメンバを送信Olpx:パフォーマンスベースのオプションメンバ2022-01-012022-12-310001868726Olpx:PenelopeGroupoldingsLPMメンバーOLPX:FundIXAndOtherFormerPartnersOfPenelopeGroupoldingsLPMメンバー2021-09-290001868726Olpx:FundIXMemberOLPX:PenelopeGroupHoldingsGPIMembers2021-09-2900018687262021-09-292021-09-2900018687262021-09-290001868726Olpx:StockOptionsandStockSettledStockAppreationRightsMember2022-01-012022-12-310001868726SRT:関連エンティティメンバOLPX:FundsReceivedTo BeBeUsedForCharitableDonationMemberOLPX:AdventFundsMember2021-01-012021-12-310001868726OLPX:RelatedPartyTransactionsToFundsReceivedToBesedForCharitableDonationsUnpaidMembersSRT:関連エンティティメンバOLPX:AdventFundsMember2021-12-312021-12-310001868726SRT:関連エンティティメンバ2022-01-012022-12-310001868726SRT:関連エンティティメンバ2021-01-012021-12-310001868726SRT:関連エンティティメンバ2020-01-012020-12-3100018687262023-02-092023-02-09Olpx:原告0001868726SRT:ParentCompany Member2022-12-310001868726SRT:ParentCompany Member2021-12-310001868726SRT:ParentCompany Member2022-01-012022-12-310001868726SRT:ParentCompany Member2021-06-082021-12-310001868726SRT:ParentCompany Member2022-06-070001868726OLPX:PenelopeGroupoldingsMembersSRT:ParentCompany Member2021-10-032021-10-030001868726SRT:ParentCompany Member2021-10-030001868726SRT:ParentCompany Member2021-10-032021-10-03 アメリカです

アメリカ証券取引委員会

ワシントンD.C.,20549

表10-K

| | | | | |

| ☒ | 1934年証券取引法第13条又は15条に基づいて提出された年次報告 |

本財政年度末まで十二月三十一日, 2022

あるいは…。

| | | | | |

| ☐ | 1934年証券取引法第13条又は15条に基づいて提出された移行報告 |

_から_への過渡期

手数料書類番号001-40860

Olaplexホールディングス

(登録者の正確な氏名はその定款に記載)

| | | | | | | | | | | | | | |

デラウェア州 | 87-1242679 | |

(登録設立又は組織の国又はその他の管轄区域) | (国際税務局雇用主身分証明書番号) | |

| |

住所は適用されない1 | |

(主な行政事務室住所) | |

(310) 691-0776

登録者の電話番号は市外局番を含んでいます

同法第12条(B)に基づいて登録された証券:

| | | | | | | | |

| クラスごとのタイトル | 取引コード | 登録された各取引所の名称 |

| 普通株は一株当たり0.001ドルの価値があります | OLPX | ナスダック世界ベスト市場 |

I登録者が証券法規則405で定義されている有名な経験豊富な発行者であれば、再選択マークで表記してください。はい、そうです違います。☒

登録者がこの法第13節または第15節(D)節に基づいて報告を提出する必要がないかどうかを再選択マークで示す。はい、そうです違います。☒

登録者が(1)過去12ヶ月以内(または登録者がそのような報告の提出を要求されたより短い期間)に、1934年の証券取引法第13条または15(D)条が提出を要求したすべての報告書を再選択マークで示すかどうか、および(2)このような提出要求を過去90日以内に遵守してきたはい、そうです ☒ No

再選択マークは、登録者が過去12ヶ月以内(または登録者がそのような文書の提出および掲示を要求されたより短い時間以内)にその会社のウェブサイトに提出および掲示されたかどうかを示し、S−T条例(本章232.405節)405条に従って提出および掲示を要求する各相互作用データファイルであるはい、そうです ☒ No

登録者が大型加速申告会社,加速申告会社,非加速申告会社か小さい報告会社かを再選択マークで示した。取引法第12 b-2条の規則における“大型加速申告会社”、“加速申告会社”、“小申告会社”の定義を参照されたい。(1つを選択):

| | | | | | | | | | | |

| 大型加速ファイルサーバ | ☒ | ファイルマネージャを加速する | ☐ |

| | | |

| 非加速ファイルサーバ | ☐ | 規模の小さい報告会社 | ☐ |

| | | |

| | 新興成長型会社 | ☐ |

新興成長型企業であれば、登録者が延長された移行期間を使用しないことを選択したか否かを再選択マークで示し、取引所法第13(A)節に提供された任意の新たまたは改正された財務会計基準を遵守する

登録者が報告書を提出したかどうかを再選択マークで示し、その経営陣が“サバンズ-オクスリ法案”(“米国連邦法典”第15編、第7262(B)節)第404(B)条に基づいてその財務報告の内部統制の有効性を評価したことを証明する。この評価は、その監査報告書を作成または発行する公認会計士事務所によって行われる☒

証券が同法第12条(B)に基づいて登録されている場合は,登録者の財務諸表が以前に発表された財務諸表の誤り訂正を反映しているか否かを示すチェックマークを適用する

これらのエラーのより真ん中に登録者の任意の実行者が関連回復中に第240.10 D−1(B)条に従って受信されたインセンティブベースの補償に従って回復分析を行う必要があるかどうかを再選択マークで示す

登録者が空殻会社であるか否かをチェックマークで示す(同法第12 b-2条で定義される)。はい、そうです☐ No ☒

2022年6月30日現在,登録者の非関連会社が保有する投票権のある株の総時価は約$である1.9十億ドルです。

2023年2月21日現在登録者は651,896,249普通株は、1株当たり0.001ドルで、発行された。

1Olaplex Holdings,Inc.は完全に離れた会社だ。したがって、それは主要な実行事務室を維持しない。

引用で編入された書類

登録者は,2022年12月31日の財政年度終了後120日以内に,2023年株主総会に関する最終委託書の一部を証券取引委員会に提出し,引用により本年度報告の第III部に組み込む。

カタログ

| | | | | |

| ページ |

第1部 | |

プロジェクト1.ビジネス | 9 |

第1 A項。リスク要因です | 17 |

項目1 B。未解決の従業員のコメント。 | 37 |

項目2.財産 | 37 |

項目3.法的訴訟 | 37 |

第4項鉱山安全情報開示 | 38 |

第II部 | |

第五項登録者普通株式市場、関連株主事項及び発行者が株式証券を購入する。 | 39 |

第六項です[保留します。] | 40 |

第7項:経営陣の財務状況と経営成果の検討と分析。 | 41 |

第七A項。市場リスクに関する定量的で定性的な開示。 | 52 |

項目8.財務諸表と補足データ | 53 |

第九項会計及び財務開示に関する変更と相違。 | 85 |

第9条。制御とプログラムです | 86 |

プロジェクト9 B。他の情報。 | 88 |

プロジェクト9 Cです。検査を妨害する外国司法管轄区域を開示する。 | 88 |

第三部 | |

プロジェクト10.取締役、行政、企業管理 | 89 |

第11項.行政職報酬 | 89 |

第12項:特定の実益所有者の保証所有権及び管理職及び関連株主事項。 | 89 |

第十三条特定関係及び関連取引、並びに取締役の独立性。 | 89 |

第14項目主要会計費用とサービス | 89 |

第IV部 | |

項目15.物証、財務諸表付表 | 90 |

項目16.表格10-Kの概要 | 90 |

サイン | 91 |

語彙表

本年度報告で使用される10−Kテーブル(“年次報告”)では、他の説明または文脈に別の説明がない限り、以下の用語は、以下の指定された意味を有する。用語は、文脈に別の要求があるか、または他の説明があることを除いてOlaplex“私たち”、“わが社”、“当社”、“私たちの業務”とはOlaplexホールディングスその合併後の子会社。

•“2020年信用協定“Olaplex,Inc.,Penelope Intermediate Corp.,MidCap Financial Trustが行政エージェント,担保エージェントとSwingline貸主および各融資者と開証行が時々署名し,Olaplex,Inc.,Penelope Intermediate Corp.,MidCap Financial Trustが行政エージェント,担保エージェントとSwingline貸手および各融資者と開証行が時々署名した,日付が2020年1月8日のクレジット合意であり,日付が2020年12月18日の2020年クレジット協定第1回増額修正案としてのクレジット協定を指す。2020年の信用協定は再融資を行い、2022年の信用協定によって代替される

•“2022年信用協定T“はOlaplex,Inc.,Penelope Intermediate Corp,Goldman Sachs Bank USAが行政エージェント,担保エージェントとSwingline貸手及び各貸手と開証行の間に締結された,期日2022年2月23日の信用協定である。2022年信用協定は2020年の信用協定を再融資し、2020年の信用協定に取って代わる

•“初公募株Olaplex Holdings,Inc.が2021年10月4日に完成した普通株の初公開である

•“ペネロープPenelope Holdings Corp.のことで、同社の主要運営子会社Olaplex,Inc.の間接親会社である

•“ペネロープグループホールディングスPenelope Group Holdings L.P.のことであり,同社は初公募前にPenelopeの直接親会社であった

•“初公募前株主“(I)組換え取引前Penelope Group Holdingsの前有限責任パートナー及び(Ii)組換え取引完了時に帰属するPenelope普通株株式を購入するオプション所有者を指す。

•“再編成取引我々の初公募株に関連して完成した内部再編を指し、これにより、Olaplex Holdings,Inc.はOlaplex,Inc.の間接親会社となる。詳細については、本年度報告第II部第8項における我々の連結財務諸表“注1-経営性質と列報基礎”の“組換え取引”を参照されたい。

•“課税課税協定当社が再編取引について締結した課税所得税協定を指し、この合意によると、当社は初公開前の株主に現金残高の85%を支払わなければならない。もしあれば、米国(“米国”)会社が初公募後に実際に実現した連邦、州または地方税は、課税契約に規定されている

前向き陳述に関する特別説明

本年度報告書には、私たちの経営陣の信念と、私たちがしている仮説と現在入手可能な情報に基づいているいくつかの前向きな陳述と情報が含まれています。これらの陳述は、我々の戦略、計画、目標、予想、意図、支出、および仮定に関する陳述、および本年度報告に含まれるか、または参照されて本年度報告に組み込まれた他の非歴史的または現在の事実に関する陳述を含むが、これらに限定されない。本文書で用いられる“可能”,“将”,“可能”,“すべき”,“予定”,“潜在”,“継続”,“予想”,“信じる”,“推定”,“予想”,“計画”,“目標”,“予測”,“項目”,“求める”などの語と,我々に関する類似表現は,前向き表現を識別することを目的としている

本年度報告書の前向きな陳述は、将来の事件および財務傾向に対する私たちの現在の予想と予測を反映しており、これらの事件および財務傾向は、私たちの業務、財務状況、および運営結果に影響を与える可能性があると考えられる。前向きな陳述は、以下の陳述に限定されない:私たちの財務状況と経営結果、私たちの業務計画、戦略と目標、全体的な経済と業界の傾向、私たちの業務の見通し、私たちの名声とブランド、近隣および他のカテゴリへの参入を含む未来の製品開発と発売、既存市場と新しい市場での拡張を含む成長と拡張機会、私たちの販売ルートと全方位戦略、私たちの顧客基盤、私たちのサプライチェーンとグローバル流通ネットワーク、私たちの技術とネットワークセキュリティ状況、私たちの社会と環境イニシアティブと計画、私たちの従業員と文化、私たちの運営能力、ならびに私たちの費用、運営資本、および流動性。展望的陳述は不正確であることが証明される可能性のある仮説に基づいた予測であり、それらは未来の業績の保証ではない。したがって、あなたは私たちの展望的な陳述に過度に依存してはいけない。前向きな陳述の正確性および完全性については、第三者業界および市場報告から抜粋した任意のこのような陳述を含み、私たちまたは他の誰も何の責任も負わない

前向き表現は、既知および未知のリスク、内在的不確実性、および他の予測困難な要素に関連し、これらの要素は、私たちの実際の結果、業績、時間フレームまたは業績を、展望性表現と明示的または暗示的な任意の未来の結果、業績、タイムフレームまたは業績とを大きく異なることをもたらす可能性があるが、これらに限定されない

•私たちは市場傾向と消費者選好の変化を予測して対応し、新製品の発売を含む成長戦略と拡張機会を実行することができる

•未来の製品を開発、製造し、効果的かつ利益的にマーケティングし、販売する能力

•私たちの製品に対する顧客と消費者の需要を正確に予測することができます

•美容業の競争

•私たちは積極的なブランドイメージを効果的に維持し、普及させ、私たちのブランドの知名度を拡大することができる

•私たちの純売上の大部分は限られた数の顧客に依存しています

•私たちは新しい顧客と消費者を引き付け、消費者が私たちの製品の組み合わせで消費することを奨励することができる

•私たちは新しいまたは追加的なマーケティング努力を成功させることができる

•サプライヤー、メーカー、流通業者、小売業者との関係と表現、サプライチェーンを管理する能力、

•政治、規制、経済、貿易、その他の国際化経営に関連するリスクが私たちの業務に与える影響

•私たちは高度な管理職や他の適格な人材を引きつけて維持する能力を持っている

•私たちと第三者サービス提供者の情報技術への依存は

•私たちは機密情報の安全を維持する能力

•私たちの製品のために知的財産権保護を確立し、維持する能力と、他人の知的財産権を侵害、流用、または他の方法で私たちの業務を運営する能力

•訴訟と規制手続きの結果

•連邦、州、国際法律、条例、行政政策の変化の影響

•“2022年信用協定”に規定されている肯定的かつ消極的な契約を遵守する能力を含む、私たちの既存の債務と未来のいかなる債務も含む

•私たちは既存の債務を返済し、追加資本を獲得し、運営と成長機会に資金を提供することができる

•私たちの株価の変動性

•当社の“持ち株会社”の地位と安永国際会社に付属する投資基金が当社に与える影響

•経済的景気とインフレ圧力が私たちの業務に与える影響

•私たちの四半期の経営業績の変動

•税率の変化と私たちの納税義務

•本年度報告書“リスク要因”の一部と、我々が時々米国証券取引委員会に提出した他の文書で決定された他の要因。

その中の多くの要素は本質的にマクロ経済要素であるので、私たちがコントロールできることではない。これらのリスクまたは不確実性のうちの1つまたは複数が現実になるか、または潜在的な仮定が正しくないことが証明された場合、私たちの実際の結果、業績、または達成は、本年度報告に記載された予想、信じ、推定、予想、意図、計画または予測の結果、業績、または達成とは大きく異なる可能性がある。本年度に他の部分の“リスク要因”部分を報告し、その中の多くのリスクをより詳細に検討する。本年度報告に含まれる前向き陳述は,本年度報告の発表日にのみ行われる。法的要求がない限り、私たちは、これらの陳述が実際の結果または私たちが予想している変化または他の態様と一致するように、本年度報告日の後に任意の理由でこれらの前向きな陳述を更新することも、いかなる義務も負うつもりはない。

リスク要因の概要

私たちの普通株に投資するのは危険がある。あなたは“第1 A項”でより十分な議論がある以下のリスクを真剣に考慮しなければならない。リスク要因“と,本年度報告に含まれる他のすべての情報を,我々の普通株に投資する。これらのリスクは以下のリスクを含むが、これらに限定されない

•市場動向や消費者選好の変化を予測して反応することはできず、私たちの財務業績に悪影響を及ぼす可能性がある

•私たちの歴史上の急速な成長は未来の成長を暗示していないかもしれませんが、私たちは時間が経つにつれて、私たちの成長率は最終的に減速すると予想しています。もし私たちが私たちの成長を効果的に管理できなければ、私たちの業務、財務状況、そして経営結果は不利な影響を受けるかもしれない

•顧客と消費者の需要を正確に予測し、在庫を管理し、将来の費用を計画できなければ、私たちの運営結果は不利な影響を受ける可能性がある

•美容業界の競争は激しく、もし私たちが効果的に競争できなければ、私たちの業務、財務状況、経営結果は不利な影響を受ける可能性があります

•私たちのブランドは私たちの成功に重要で、伝統やソーシャルメディアを通じて行われるマイナス宣伝は私たちのブランドの価値に不利な影響を与えるかもしれません。もし私たちが私たちのブランド価値を維持できなければ、私たちのマーケティング努力が成功しなければ、私たちの業務、財務状況、経営結果は不利な影響を受けるかもしれません

•私たちの純売上の大部分は限られた数の顧客に依存しており、これらの顧客の1つ以上の流出は私たちの純売上高を減少させ、私たちの業務、財務状況、およびキャッシュフローに悪影響を及ぼす可能性がある

•もし私たちが新しい顧客と消費者を引き付けることができなければ、既存の顧客と消費者を維持したり、これらの顧客と消費者への販売を維持したり増加させることができなければ、私たちの業務、将来性、経営結果、財務状況、キャッシュフロー、成長の見通しが損なわれる可能性がある

•私たちは消費者のショッピング選好の変化、流通ルートの変化、サロンと小売環境の変化の影響を受けるかもしれません。これらの変化は私たちの製品需要および私たちの業務、財務状況、経営業績に悪影響を及ぼす可能性があります

•私たちの製品の大部分は単一供給源の製造業者と供給者に依存している。製造業者またはサプライヤーの損失または原材料または完成品供給の不足は、私たちの業務、将来性、経営結果、財務状況、およびキャッシュフローを損なう可能性があります

•製造、サプライチェーン、または私たちの輸送流通および倉庫管理ネットワークの中断は、私たちの業務、財務状況、および運営結果に悪影響を及ぼす可能性があります

•私たちは販売ルートの世界的な範囲に関連したリスクに直面している

•私たちは私たちと私たちの第三者サービスプロバイダを使用する情報技術に依存している。私たちの情報技術およびウェブサイトまたは私たちの第三者サービスプロバイダに影響を与える任意の重大な障害、不足、中断、またはデータセキュリティイベントは、私たちの業務、将来性、経営業績、財務状態、またはキャッシュフローに悪影響を及ぼす可能性があります

•機密情報の安全を十分に維持できなかったことは、私たちの業務に重大な悪影響を及ぼす可能性がある

•私たちの個人情報や他の敏感なデータの処理には大きなコストと負債が生じる可能性があり、これは私たちの名声、業務、財務状況、および運営結果に悪影響を及ぼす可能性がある

•私たちの知的財産権を登録し、維持し、保護する努力は、私たちの業務を保護するのに十分ではないかもしれません

•第三者は、私たちが知的財産権を侵害、流用している、または他の方法で彼らの知的財産権を侵害していると主張する可能性があり、これは大量のコストが関連し、私たちの業務に悪影響を及ぼす可能性がある

•紛争と他の法律や規制手続きは私たちの財務業績に悪影響を及ぼすかもしれない

•もし私たちの製品に欠陥や不安全が発見されたら、私たちは様々な製品関連のクレームを受けるかもしれません。これは私たちの名声と業務を損なう可能性があります

•私たちの業務は連邦、州、国際法律、法規、政策によって制限されており、これは私たちの業務、将来性、経営結果、財務状況、キャッシュフローに悪影響を及ぼす可能性がある

•私たちの製品のマーケティングや広告に関連する政府法規は、私たちの製品を販売する能力を制限、抑制、または遅延させ、私たちの業務を損なう可能性があります

•私たちの巨額の債務は私たちの財務状況に悪影響を及ぼすかもしれない

•借金を返済するのに十分なキャッシュフローが生まれないかもしれません

•私たちの株価は非常に不安定かもしれませんので、あなたはあなたが購入した株より高い価格であなたの株を転売することができないかもしれません

•Advent International Corporationに付属する投資基金は私たちのかなりの割合の普通株を持っていて、私たちに大きな影響を与えています

•私たちのIPO前の株主と締結した課税契約は、彼らに現金を支払うことを要求し、私たちをいくつかのリスクに直面させます。これらの支払い金額は大きいかもしれませんが、実際の税金割引を超える可能性があります。これらの支払いの時間も速くなるかもしれません。どんな税金割引も許可されていなければ、受取税金協定によって支払われたいかなる金額も返金しません。税法の変化、特に米国会社の税率や無形資産償却に適用される税収ルールの変化は、課税契約に基づいてIPO前株主に支払う時間や金額に大きな影響を与える可能性がある

•大量の普通株が売却される可能性があり、これらの売却は私たちの普通株の価格を下落させる可能性がある

•私たちはナスダック株式市場有限責任会社の管理基準の意味での“制御された会社”です。したがって、私たちは特定の会社の管理基準の免除に依存する資格がある

•全体的な不況やビジネス環境の突然の中断は、消費者の非必需品や顧客の購入の財政力に影響を与え、私たちの業務、財務状況、経営業績に悪影響を及ぼす可能性があります

•私たちの四半期運営結果は変動する可能性があり、任意の所与の時期における私たちの運営と財務表現が私たちが公衆に提供する指導や私たちの投資家や証券アナリストの予想に合わなければ、私たちの普通株の取引価格は低下する可能性があります

第1部

プロジェクト1.ビジネス

会社の概要

Olaplexは革新的で、科学を基礎とし、技術を駆動する美容会社である。2014年の設立以来、私たちは有名なヘアケアカテゴリで有効で、特許保護され、検証された性能を提供することに集中してきた。私たちの使命は幸せへの新しい道を開き、内から外へ自信に火をつけることです。

髪の健康を改善し、ヘアスタイリストや消費者から信頼されることを目的とした科学を後ろ盾とした解決策を提供します。私たちは、情熱的で高度に参加している専門ヘアスタイリストや消費者コミュニティと協力して、消費者に最も関連するヘアケア事項を決定し、私たちのノウハウと革新能力を通じてこれらの問題を解決するように努力しています

私たちの製品

2014年、Olaplexは関係を築く空間を作ることで、人気の高いヘアケアカテゴリを覆し、徹底的に変えた。著者らはすでに最初に専門ルートを通じて独占販売した3種類の製品から専門、専門小売と直接消費者(DTC)チャンネルを通じて提供するより広範な製品シリーズに発展し、これらのチャンネルは戦略開発を経て、3つの重要な用途:治療、維持と保護を満たす。私たちの現在の製品の組み合わせは15種類の独特と相補的な製品から構成されており、専門的に髪の健康に全面的な養生方案を提供します。私たち独自の特許保護i緑色のジアミノプロピルジエチレングリコールジマレイン酸エステル(“ジアミノ”)は重要な違いであるATORは私たちが信頼できる高品質な製品を作る能力です。私たちの製品の範囲を支えているのは一連の世界160以上の特許であり、これらの特許は私たちのノウハウを保護し、時間の経過とともに、これは参入障壁を作り、隣接カテゴリと他のカテゴリに入るための基礎を築いてくれると信じています。私たちの特許主張は、ヘアケアやスキンケアなどの他のカテゴリに関連する隣接カテゴリの出願を含む広く起草されている。

専門製品

私たちの現在の髪健康プラットフォームは4種類の製品が支持して、この4種類の製品は専門のヘアスタイリストが購入と使用することしかできません。それぞれ1号、2号、私たちの4合1保湿パックと私たちの広域キレート看護です。これらの製品は通常私たちのブランドの紹介であり、私たちの残りの製品の門戸でもあります。これらの製品は家で使うこともできますし、サロンで使うこともできます。

小売製品

私たちのチャンネル

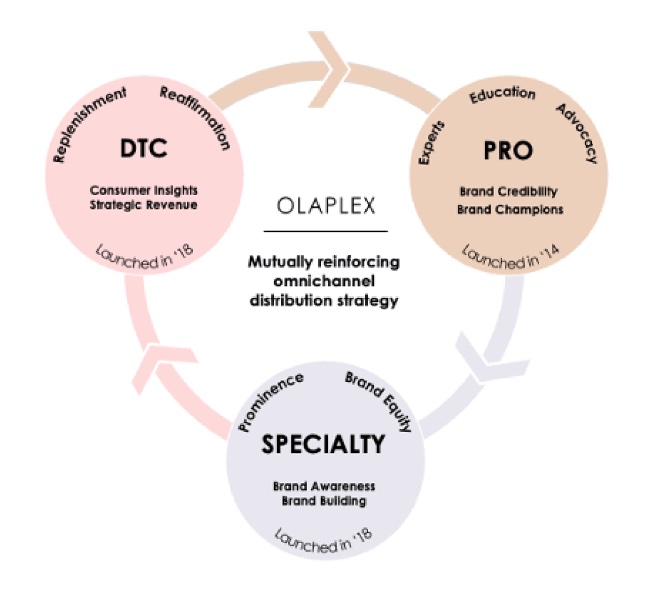

OLAPLEXの1つの重要な差別化要素は著者らの協同全チャネル戦略であると考えられる。私たちの3つの販売ルート、専門、専門小売と直接消費者に向けて、共同で既存の顧客との関係を強化し、私たちの製品をより多くの潜在顧客群に紹介します。

専門チャンネルは私たちのヘアスタイリストコミュニティに根付いています

私たちの専門ルートの中で、私たちの製品は主に美容用品卸売流通業者を通じて販売して、それから彼らは専門美容業界サイト、例えば専門美容用品店、サロンと免許のあるヘアスタイリストに製品を販売して、美容サロンで使用したり、ヘアスタイリストが消費者に家で販売したりします。2022年、私たちは115社以上の専門流通業者を通じて私たちの製品を販売します。私たちの国際流通業者は一般的に特定の地域で専門美容業界サイトに私たちの製品を販売することしか許可されていません。その中のいくつかはその地域で私たちの製品を販売する独占的な権利を持っています。私たちは専門美容ディーラーとの協定にも通常最低購入と直売要求が含まれていて、ディーラーの販売を禁止して私たちと競争すると思われる製品を販売します。

消費者の専門的な小売ルートに集中しています

私たちの専門小売顧客はオンラインおよび/または実店舗の専門小売業者を含む。2022年には、世界20以上の国·地域の小売業者約50社を通じて製品を販売している

私たちのデジタル能力を利用して消費者チャネルに直接向けて

私たちは、当社のブランドサイトOlaplex.comと第三者電子商取引プラットフォーム(アマゾンおよびPure Play美容保健パートナーを含む)を介して、私たちの製品を消費者に直接販売します。私たちは消費者に対する洞察力の直接接触を増加させるために、私たちのオンライン活動において創造性、協調性、ブランド建設戦略を実施する専門的な資源を持っており、これはより高い参加度と転化率をもたらし、私たちの革新とブランド表現をさらに高めることができると信じている。

革新的である

私たちは私たちの業務の重要な差別化要素が強力な革新的なプラットフォームだと信じている。著者らは著者らのOLAPLEX実験室で研究を行い、そして専門的な内部研究開発チームを招聘し、その中に科学者、製品と包装革新専門家及び監督とコンプライアンス専門家を含む。また、専門的なヘアスタイリストや消費者コミュニティからのフィードバックを吸収し、それぞれのニーズをより良く知ることができる。これらの知見は著者らの内部研究開発チーム、独立第三者実験室テストと実世界サロンテストの努力と結合し、良性のフィードバックサイクルを創造した。私たちは実験室で私たちの製品を開発し、国家連合メーカー、大学、バイオテクノロジー会社と協力して、美容技術の先端を維持しています。私たちのビジネスが世界的に成長し続けるにつれて、独自の新技術の開発に専念し、既存製品を改善し、近隣や他のカテゴリを探索するつもりです。

私たちは実行しないし、第三者代表に私たちが動物に私たちの製品や成分をテストすることも依頼しない

私たちの主な研究開発センターはアメリカにあります。“プロジェクト2.物件”を参照してください。

マーケティングをする

私たちの製品のマーケティングと展示の戦略は専門、専門小売とDTCルートを越えた全方位プラットフォームから始まります。私たちの専門チャンネルでは、製品の応用方法と消費者の利益に関する教育シンポジウムを通じて私たちの製品を販売しています。私たちのサイトには、専門的な顧客が私たちの製品のより多くの情報を購入し、理解するための専門的なポータルサイトがあり、私たちの専門コミュニティのためのモバイルアプリケーションを開発し、私たちのブランドや製品の資源として、ヘアスタイリストとより直接私たちの製品に触れる機会を提供してくれました。また、専門貿易広告、ソーシャルメディアなどのデジタルマーケティング手段を利用して、専門家や消費者に私たちの製品の品質と性能の特徴を伝えています

私たちの専門小売チャネルでは、私たちのライセンス小売業者が私たちの製品の店内販売と電子商取引販売を推進することを支持し、私たちは彼らと協力して、私たちの製品が彼らの店や電子商取引サイトで最適な方法で提示されることを保証します。広告活動、店内展示とオンラインナビゲーションは新しい消費者を誘致し、需要と忠誠度を確立し、既存の消費者に他の製品を紹介することを目的としている。私たちのマーケティング努力はまたいくつかの小売業者との協力広告計画から利益を得ている。

私たちのDTCチャネルの中で、私たちのデジタル優先業績マーケティング方法はOlaplex.comに一流の顧客体験を提供し、ロード時間、ウェブサイトナビゲーションからより直感的なチェックアウト体験まで、すべてブランドの知名度、サイト流量と転化率を高めることを目的としている

また、世界各地からトップ有名人のヘアスタイリストや着色師がOlaplexブランド大使を務めている。これらのブランド大使は教育活動、ソーシャルメディア、その他のキャンペーンを通じて私たちのブランドのマーケティングを助けてくれます。私たちはまた、私たちの販売ルートでより予測性と個性的な体験を促進するために、新しい分析機能に投資しています。例えば、消費者が個人の毛髪健康ニーズを識別することで、カスタマイズされた製品推薦を提供するためのオンライン毛髪診断テストを開発した

私たちの取引先

私たちの戦略は世界規模で強力な顧客関係を構築し、維持することであり、私たちの全方位販売プラットフォームは215人を超える顧客を持っています私たちの製品は世界100カ国以上に販売されている次の年度まで2022年12月31日二零二一年、二零二年及び二零二年に、当社の純売上高が総純売上高の10%を超える顧客は一人の顧客を含み、総純売上高の16%を占め、二人の顧客は、総純売上高の25%を占め、三名の顧客は、総純売上高の32%を占めている。時代これらの顧客の売掛金残高が売掛金総額のパーセントを占めることは重要ではない時点で2022年12月31日2021年12月31日時点では11%である。当社ではこれにより重大な不良債権損失は発生していません。

2022年の純売上高の約56%は米国から、約44%の純売上高は国際市場から来ている私たちの製品を購入したお客様の地理的位置に基づいています。しかし、純売上の大部分はドルで取引され、ドルは私たちの機能通貨と報告通貨です。

サプライチェーンとグローバル流通ネットワーク

我々は、長期的な規模成長を支援する柔軟で弾力性のある第三者サプライチェーンを開発したと信じている。私たちのサプライチェーン戦略の核心原則は、大量の追加資本投資を必要とすることなく、十分な生産能力を創出することを目的とした、私たちのメーカーや物流パートナーとの強固な関係を利用して、膨大な供給ネットワークを作成することである

私たちの完成品は四社のメーカーがアメリカとヨーロッパで生産しています。その中の2つのメーカーはアメリカに位置し、1つはヨーロッパに位置し、1つはアメリカとヨーロッパに工場を設置している。コスウェル社(“コスウェイ”)が生産した製品は2022年の純売上高の77%以上を占めており、私たちが現在提供している製品の大部分はコスビルの生産に依存している。私たちは現在コスウェルと新しい合意を交渉している。これらの交渉を便利にするのに十分な時間があるため、私たちはコスウェルとの現在の合意を修正し、2023年6月30日に期限を満了させた。私たちが製造ネットワークを拡大する努力を支持するために、この修正案はまた、Coswayから特定の完成品を購入するしかないという要求をキャンセルした。我々は,現在のコスビル合意の満期日までにこのような交渉を完了させたい(あるいはコスウェルと新たな合意が締結できるまで必要に応じて期限を延長できる)。また、我々の製造拡張努力の一部として、2022年7月7日に4社目のメーカーと供給契約を締結し、2022年10月に生産を開始した。

私たちはアメリカ国内外に重要な運営施設を持つ第三者を利用して、世界各地で販売するために私たちの製品を倉庫と流通しています。私たちの製造と流通ネットワークは期待を満たすのに十分だと信じています

需要です。また、サプライヤーとのいくつかの合意に基づいて災害復旧計画を策定し、自然災害や他の我々や彼らが制御できないイベントによる中断に対応するために、必要に応じて製造能力を移転させることを許可している。私たちは生産能力、技術、弾力性と生産性の面で改善を続け、私たちの製造と流通能力を予想された地域と国際販売需要及び目標地域の顧客基盤の拡大と一致させた。2022年には、米国の主要倉庫·物流センターを新たなサプライヤーに移行し、カナダで消費者第三者倉庫·物流センターに新たな事業を導入した。

季節性

我々の経営業績は通常、本年度下半期にやや上昇しているが、これは消費者が特殊·休日活動、小売業者が休日販売シーズンのために購入する水準が増加しているためである。しかし、いかなる財政四半期の純売上高の変動は、マクロ経済要素、競争活動及び小売顧客の新製品或いは販売促進活動のレベルと範囲を含む多くの他の要素による可能性があり、これらの要素は彼らの注文と集荷に影響を与える可能性がある

競争

美容業の競争は様々な要素に基づいており、革新、製品効果、受け入れ可能な定価、ブランド認知度と忠誠度はサービス消費者、販売促進活動、広告、特別活動、新製品推進、電子商取引活動など。私たちの競争相手はエスティローダー、漢高株式会社、KGaA、Kao Corporation、オレヤ、ユニリーバです。私たちはまた複数の独立したブランドからの競争に直面している。私たちのいくつかの競争相手はまた私たちの顧客である第三者の所有権を持っている。

私たちは私たちが核心市場で良い名声を得て、私たちの製品の品質と性能、私たちの革新に対する重視、そして私たちの専門家と消費者グループとの接触は、私たちが効果的に競争できるようにすると信じています。

知的財産権

私たちは特許、商標、著作権、商業秘密、および他の知的財産権法、守秘および発明譲渡協定、および他の措置によって私たちの知的財産権を保護します。

2022年12月31日現在、私たちは世界で300件を超える商標登録と申請を持っています。私たちの旗艦商標はOLAPLEXです。私たちは私たちが業務を展開しているすべての司法管轄区域に私たちのOLAPLEX商標を登録することを求めています。また、2022年12月31日現在、15件の米国特許と、45件を超える世界で出願されている特許出願を含む160件を超える特許を世界で発行しています。2022年12月31日までの1年間に,新たに商標出願237件,新規承認商標登録61件が提出された。私たちはまた3つの新しい特許出願を提出し、7つの新しい特許を獲得した。

私たちの特許組み合わせは、Olaplexの0~9号商業処方およびその使用をカバーする約100の認可された特許を含み、他のヘアケア、爪およびスキンケア製品および/またはそれらの使用をカバーする特許を含む。このシリーズの特許は、米国、オーストラリア、ヨーロッパ全体、ブラジル、カナダ、イスラエル、ニュージーランド、日本で許可されている。この家族の特許は一般的に2034年に満期になる予定だ。この特許家族に基づいて係属中の出願によって付与された任意の追加特許も2034年に満了する予定である。

私たちの特許の組み合わせはまた、私たちのジアミノ成分を含まない競合製品から私たちを保護することができると主張する一連の特許を含む。この特許シリーズは、米国、ヨーロッパ、ブラジル、カナダ、イスラエル、および日本で許可された特許を含む世界約50件の特許を含む。この家族の特許は一般的に2035年に満期になる予定だ。この特許家族に基づいて係属中の出願によって付与された任意の追加特許も2035年に満了する予定である。

詳細については、“リスク要因−知的財産権事項に関するリスク”を参照されたい

情報技術

情報技術は、運営、マーケティング、販売、注文処理、生産と流通ネットワーク、顧客体験、財務、商業知能、製品開発を含む当社の業務のあらゆる面をサポートしています。私たちの長期戦略に合わせて、私たちの情報技術システムと顧客体験を維持し、向上させていきます。私たちはますます多くのグローバル情報技術インフラがクラウドに基づいており、業界をリードするサービスプロバイダと協力している。この方法は、高性能プラットフォームが現在および将来の需要をサポートし、先進的かつ先端的な技術を利用することで、業務ニーズに応答するために私たちの規模と柔軟性を向上させることができると信じている。

技術が競争優位を築く機会を提供しており、業務の様々な面での新たな能力に投資していくことを認識しています。2022年の間、私たちは企業と企業の消費者統合、ネットワークセキュリティと技術インフラ、サプライチェーンネットワークと統合、業務弾力性能力と分析を改善し続けます。さらに2022年には私たちの電子商取引体験を改善しましたフランスと

カナダでは、より深い消費者洞察を推進し、専門的なヘアスタイリストと消費者コミュニティのための多言語認証および教育プラットフォームを構築するために、ビジネス知能への投資を継続している。

2022年には、顧客および当社の業務を保護し、ビジネスを展開している国·地域のプライバシー規制と一致するように、データプライバシー計画およびベンダーリスク計画を拡大します。私たちは業界標準のサイバーセキュリティの枠組みと一致するように、私たちのサイバーセキュリティ態勢を強化し続けていきます。私たちは絶えず私たちのネットワークセキュリティの概況を審査し、評価し、私たちの政策とプログラムはリスク評価、リスク管理、リスク監督、データ保護、イベント管理、運営安全、エンドユーザー訓練、第三者審査と一般ネットワークセキュリティ最適実践を実施する流れを確立した。私たちは私たちが規定されたネットワークセキュリティ基準を達成することを確実にするために、私たちの政策、手続き、そして内部統制が十分かどうかを評価し続けていくつもりだ。

社会と環境意識への約束

私たちは私たちの責任が髪をもっと良くする製品だけではないと信じている。私たちは引き続き環境やコミュニティへの影響を評価し、持続可能性と社会的影響をさらに私たちの戦略と業務運営に組み込むように努力しています。2022年には、持続可能な発展戦略会社とパートナー関係を構築し、会社に関連する様々な環境、社会、ガバナンス要素の二重実質的な評価を開始した。この評価はまた,我々のいくつかの利害関係者群のフィードバックに組み込まれ,この評価を利用して長年の環境,社会,ガバナンス戦略を策定する予定である。

•環境の持続可能性我々の処方は、p-ヒドロキシ安息香酸エステル、ラウリル硫酸ナトリウム“SLS”、ドデシルエーテル硫酸塩“SLES”、フタル酸塩、およびリン酸塩を含まない。私たちの初期から、私たちはまた私たちの製品に対する二次包装の使用を制限します。2015年から2022年の間に約690万ポンドの紙包装の使用を避けたと推定され,約5600万ポンドの温室効果ガスの環境への排出を防ぎ,約9100万ガロンの水を節約し,約7万本の木を森林伐採から救ったと推定される。2022年には、私たちの第三者製造および物流パートナーの持続可能な開発実践を評価するために、有力な持続可能な開発格付けプロバイダとパートナーシップを構築し始めます

•慈善寄付金それは.2022年3月に紹介しましたUced the Shoppingは私たちのサイトに番組をプレゼントした。買い物贈呈は慈善活動であり、小売や専門顧客の注文ごとに1ドルを寄付し、顧客に追加的なコストをもたらすことはない。顧客は彼らの購入から利益を得るために一連の理由から選択することができる。

•小企業を支援する私たちは彼らの業務が私たちと一緒に発展しているので、私たちのヘアスタイリストコミュニティの成功に投資した。私たちは特に小企業界と少数派ヘアスタイリストを支援することを重視している。現在、私たちヘアサロンコミュニティの98%は小企業で構成されており、私たちのヘアスタイリストの中でかなりの割合の人が人種や少数民族だと思っています。

従業員と人的資本

従業員

Olaplexは2022年12月31日までに174人の従業員を抱え、そのうち167人が米国、7人がイギリスにいる。私たちはまた、技術、運営、会計のような急速に増加している分野の仕事を補完するために請負業者を利用している。私たちは労働組合によって管理されている従業員は何もいない。私たちは、私たちアメリカとイギリスの従業員の雇用主記録であり、私たちの人的資源、賃金、従業員福祉機能を管理する専門雇用主組織(“PEO”)を利用しています。

文化.

私たちは、私たちが有名なヘアケアカテゴリでの伝統を伝承し、私たちの従業員が全力で仕事をすることを奨励し、私たちの成功に重要な文化を作ることに努力していると信じている。私たちは私たちがしていることに熱中して、私たちの製品がどのように生活に影響を与えるか、私たちのブランドが私たちのコミュニティに何を意味するのか。

多様性公平性包括性

私たちは重要なのは私たちの従業員が私たちのヘアスタイリストと消費者グループの多様性を反映していることであり、私たちの多様性、公平、包容性に対する私たちの関心は依然として私たちの消費者戦略と内部文化の重要な差別化要素であると信じている。私たちの現在のOlaplex従業員には、彼らの独特な視点と洞察力が、私たちの多様な消費者基盤と彼らにとって重要なことをよりよく理解するのに役立ちます。我々の努力により,2022年12月31日現在,多様な労働環境を創出しており,従業員の76%が女性,45%の従業員が非白人と考えている。また、私たちの取締役会(“取締役会”)の10人のメンバーのうち8人が女性です。私たちは経験を通じて、異なる考え、視点、背景がより強力で創造的な作業環境を作り、より良い結果をもたらすことができることを知った。

2021年1月、私たちは社内でDeiチャンピオンを設立し、彼らは私たちの集団約束、すなわち多元、公平、包容の文化を促進することを強化した。彼らの役割は機会を探して、訓練を通じて私たちのチームメイトを引き付けることです

率直な会話や模範を奨励する教育もありますこのチームは異なる部門から6人の個人ボランティアで構成された異なるグループで指導されている。

報酬と福祉

私たちの給与計画の中心的な目標は優秀な従業員を引き付け、激励し、奨励することができる報酬を提供することだ。私たちの健康な髪~健康な体~健康な心の健康戦略を通じて、私たちは包括的な福祉選択を提供し、私たちの従業員とその家族がより健康で安全な生活を送ることに取り組んでいます。私たちは正式と非公式計画を利用してトップレベルの人材を発見、育成、維持する。我々の人材発展は、条件を満たすチームメンバーに経済援助を提供することを目的とした専門発展補償計画と教育援助計画のさらなる支援を受けている

政府の監督管理

私たちの製品は食品医薬品局(“食品医薬品局”)FDA“)や米国連邦貿易委員会(”FTC“)、私たちの業務がある国の様々な他の現地や外国の規制機関。これらの法律と法規は主に私たちの製品の成分、適切なラベル、広告、包装、マーケティング、製造、安全、輸送と処置に関するものです。

アメリカでは、私たちの製品は連邦食品、薬物、化粧品法案(“FDCA”)によって“化粧品”とされている。化粧品のラベルはFDCA、公平包装とラベル法、毒物予防包装法とFDAその他の法規の要求を遵守しなければならない。化粧品はFDAの発売前の承認を受けない。しかしながら、着色剤のようないくつかの成分は、製品のための特定の予期される用途を予め承認し、その使用のいくつかによって制限されなければならない。FDAの規定はまた、化粧品におけるいくつかのタイプの成分の使用を禁止または制限する。会社がその製品や成分の安全性を十分に証明していない場合には、特定の警告ラベルが必要となる。規定によれば、FDAは、そのような製品に関連する特定の危害の他の警告声明をいくつかの化粧品上で発行することを要求することができる

しかも、FDAは化粧品ラベルと宣言が真実であり、誤解性がないことを要求する。さらに、化粧品は、このような声明が製品が薬物であり、薬物として規制されることをもたらすので、疾患または他の疾患または身体構造または機能に影響を与える製品の治療、予防、軽減または治癒に使用してはならない。FDAは、髪の成長または脱毛防止に関する製品声明のような化粧品に関する不適切な薬物声明を告発する警告状を化粧品会社に発行した。FDAの要求に加えて、FTCおよび州消費者保護法律法規は、虚偽および誤った製品クレームに関する類似基準を含む一連の要求および責任理論の制約を化粧品会社に受けることができ、これらの基準に基づいて、FTCまたは州法執行部門または集団訴訟が訴訟を提起する可能性がある。

FDAはまだ規定を公布していません良い製造規範(“化粧品に使われていますしかしながら、化粧品GMPに関するFDAのガイドライン草案(最近2013年6月に更新された)は、プロセスファイル、記録保存、建築および施設設計、設備維持、および人員に関する提案を提供し、これらの提案を遵守することは、FDAがこのような製品が適用法違反を発見したことが偽またはブランドに貼られるリスクを低減することができる。FDAは化粧品メーカーと流通業者の市場監督と検査を通じて化粧品のコンプライアンスを監督し、製品が不衛生な条件下で生産されていないことを保証し、虚偽や誤解的な方法でラベルを貼っているわけでもない。検査はまた消費者や競争相手がFDAに提起した苦情に起因する可能性がある。FDAがFDA規定に違反する任意の行為を発見した場合、FDAは、製品のリコールまたは市場撤回を独立して決定するか、またはその製造プロセス、製品調製またはラベルを変更することを要求することができるか、または製造業者に独立して決定することができる。

化粧品現代化規制法案は2022年12月29日に署名されて法律となり、2023年12月29日の発効時にFDAの化粧品に対する規制を拡大する。その他の事項に加えて、MoCRAは化粧品メーカーに彼らの施設を登録し、彼らの化粧品をFDAに列挙し、FDAが化粧品の安全を証明する十分な証拠の審査記録を維持し、化粧品のGMP規定を遵守し、その化粧品に関連する深刻な不良事件をFDAに報告する。MoCRAはまたFDAに深刻な不良健康結果のリスクを有する化粧品の強制リコールを許可した

連邦貿易委員会はまた、化粧品会社の詐欺的な広告と十分な科学的証拠が不足していることを監督し、それに対して法執行行動を取ることができる。連邦貿易委員会は特定の種類のクレームに対して専門的な要求を持っている。例えば、連邦貿易委員会の“グリーンガイド”は“無毒”、“無毒”と類似した主張がどのように枠され、実証されなければならないかを規定している。また,連邦貿易委員会は,連邦貿易委員会の代弁ガイドに基づき,広告における代弁と表彰の使用および広告主とソーシャルメディア影響者との関係を規制した。“裏書きガイドライン”では,裏書きは裏書き者の誠実な意見を反映しなければならず,製品に対する“善意”に基づいて使用され,製品の販売者自身が合法的に製造できない製品を主張するために使用されてはならないと規定されている。また、製品をマーケティングする会社は、代弁者と会社との間の実質的な関係を開示しなければならず、これは消費者が予想していないことであり、消費者の代弁に対する評価に影響を与える。広告の特徴が製品を使って平均以上の結果を得た人の裏書きであれば

広告主は、代弁者の体験が一般的に説明された製品を使用して実現できるという証拠を持たなければならず、そうでなければ、広告主は、製品の一般的な予想結果を明確に伝達し、合理的な陳述基礎を持たなければならない。

“グリーンガイド”および“代弁ガイド”は直接法的効力を持たないが、連邦貿易委員会が一般的に“連邦貿易委員会法”または“連邦貿易委員会法案”が広告に“グリーン”声明、代弁、証明を使用することが要求される内容について指導を提供している。グリーンガイドラインや裏書きガイドラインと一致しないいかなるやり方も、不公平で欺瞞的なやり方に対する連邦貿易委員会法の違反を招く可能性がある。

EUでは,化粧品の販売はEU化粧品条例(EC)第1223/2009号の規制を受けており,EU市場に進出した完成化粧品に一般的な規制枠組みを提供している。全体的な要件は、EU市場で販売されている化粧品が、正常または合理的に予測可能な使用条件下で使用される場合には、人体の健康に対して安全でなければならず、(A)消費者の健康および安全に関する指示87/357/EECに適合することを含む説明、(B)ラベル、(C)使用および処置説明書、(D)担当者によって提供される任意の他の兆候または情報、および(E)製品安全報告を維持することを考慮することである。

一般的に、EUは化粧品の発売前の承認要求を持っていない。しかし、製造業者は集中したEU化粧品を通じてポータルサイトに彼らの製品を通知することを要求された。メーカーはその販売されている完成品化粧品の安全に責任を負い、化粧品を販売する前に適切な科学的安全評価を受けなければならない。“EU化粧品条例”は化粧品の生産がGMPに適合しなければならないことを要求し,生産が関連する協調基準を満たしていればGMPに適合していると推定する。さらに、化粧品ラベルおよび広告で使用される文字、名称、商標、画像および比喩または他の標識は、これらの製品が実際に有していない特徴または機能を有することを意味するものではない。ラベルの中のどんな製品声明も確認されなければならない

EU化粧品条例はイギリスの法律に保持されてきたが、いくつかの改正が必要であり、イギリス(イングランド、スコットランド、ウェールズ)と北アイルランドに適用される。これらの改正には、イギリスの製品や安全基準事務室にイギリスの消費者に提供される化粧品を通知することと、イギリスに担当者を設立することを要求することが含まれています。私たちは専門家コンサルタントのObelisに依存してEUとイギリスの製品登録を行い、私たちのラベルがEUとイギリスの法規に適合しているかどうかを審査します。

私たちはまた、インターネット上で業務を展開している会社の連邦、州、国際法律、法規の制約を受けている。これらの法律および法規は、ユーザプライバシー、データ保護、コンテンツ、知的財産権、流通、電子契約および他の通信、競争、未成年者保護、消費者保護、電気通信、製品責任、税金、経済または他の貿易禁止または制裁、およびオンライン支払いサービスに関連する可能性がある。その中の多くの法律と規制はまだ発展しており、法廷で試練を受けている

私たちはプライバシーとデータ保護の面で連邦、州、現地、そして国際法律によって制限されている。そのような法律と規制が変化しており、大きな変化が起こるかもしれない。また、これらの法律法規の適用、解釈、実行はしばしば不確定であり、異なる規制機関はそれらに対して不一致な解釈と適用を行う可能性があり、私たちの現在の政策ややり方と一致しない。EUでは、“一般データ保護条例”(GDPR)は厳格なデータ保護コンプライアンス制度を規定し、違反行為に科す可能性のある巨額の罰金や罰を規定している。GDPRは個人データの処理と転送に適している.GDPRも2018年のデータ保護法とともにイギリス法に組み込まれている。さらに、EU裁判所の2020年の裁決と関連規制指導は、個人データを欧州経済地域やイギリスから米国や他の司法管轄区に移す能力に影響を与える可能性がある。最近公布されたアメリカ州プライバシー法は、私たちを含む多くの個人情報を処理する会社が消費者に彼らのデータ収集、使用、および共有方法を開示することを要求している。場合によっては、これらの法律は、個人が彼らの個人情報へのアクセス、訂正または削除を要求し、そのような情報を第三者に販売しないことを選択すること、または以下の行動広告の目的にまたがってそのような情報を共有することを選択すること、または指向性広告またはいくつかの自動決定および解析活動のためにその個人情報を処理しないことを選択することを可能にする。その中のいくつかの法律は私たちを含む会社にも, 特定の敏感な個人情報を処理する選択同意を事前に取得するか、または場合によってはそのような情報の使用または開示を制限する機会を提供する。これらの新しい州プライバシー法は、米国の州と連邦レベルでより厳格なプライバシー立法傾向の開始を示しているかもしれない。

利用可能な情報

私たちのインターネットアドレスはwww.Olaplex.comです。我々のウェブサイトやウェブサイトに含まれている,あるいはサイトを介してアクセス可能な情報は,参照によって本Form 10-K年次報告に組み込まれているとはみなされず,Form 10-K年次報告の一部ともみなされない.我々のForm 10-K年次報告、Form 10-Q四半期報告、Form 8-K現在の報告は、証拠物、委託書、および情報声明、および改正された1934年の証券取引法(以下、“取引法”と略す)第13(A)、14および15(D)条に提出または提出された報告書に基づく修正案は、当サイトの投資家によって部分的に得ることができる

このような材料を電子的にアーカイブしたり、米国証券取引委員会に提供したりした後、合理的で実行可能な範囲でできるだけ早く無料で提供します。また、私たちがアメリカ証券取引委員会に提出した書類は、アメリカ証券取引委員会の相互情報電子申請システムを介して調べることができます。URLはHttp://www.sec.govそれは.私たちが任意の証券届出文書で下したすべての陳述は、すべての前向きな陳述または情報を含み、その陳述を含む文書の日付で行われ、法律が私たちにそうすることを要求されない限り、私たちはこれらの陳述または文書を更新するいかなる義務も負わない。

第1 A項。リスク要因

私たちの普通株に投資するのは危険がある。あなたはこれらのリスクに関する以下の情報と、今年度の報告書に含まれる他の情報をよく考慮しなければならない。以下に説明する危険は私たちが直面している実質的な危険だと思う。実際に以下のいずれかのリスクが発生すれば、私たちの業務、見通し、経営業績、財務状況は重大な影響を受ける可能性があり、私たちの普通株の取引価格は低下する可能性があります。世界のビジネスと経済環境のいかなる悪化も、以下のいくつかのリスクと不確定要素を悪化させるだろう。以下に説明するリスクと不確実性は私たちが直面している唯一の危険と不確実性ではない。私たちは現在知らないか、あるいは現在重要ではないと考えている他のリスクと不確定要素はまた、私たちの業務、将来性、経営業績、あるいは財務状況に重大で不利な影響を与える可能性があります。本年度報告書の他の部分の“前向き陳述に関する特別な説明”を参照されたい。

私たちの業務に関わるリスク

私たちは市場動向や消費者選好の変化を予測して反応することができず、これは私たちの財務業績に悪影響を及ぼす可能性がある。

私たちの持続的な成功は私たちがヘアケアと他の美容製品に対する消費者のセンスの変化、私たちの業界とブランドに対する態度、および消費者がどこでどのように買い物をするかを適時、効果的に予測、測定、対応できるかにかかっている。私たちは引き続き私たちのブランドの認知度を維持し、高め、新製品を開発、製造、マーケティングし、既存と新興の流通ルートに維持し、適応し、私たちの在庫を成功的に管理し、どのように私たちの製品をどのようにマーケティングと販売するかについて現代化し、私たちの方法を改善しなければならない。私たちの新製品と既存製品の革新は私たちの製品の過去のように消費者に受け入れられないかもしれません。

消費者のセンスや好みが確定的に予測できず、急速に変化する可能性がある。消費者がデジタルとソーシャルメディアを使用し、情報や意見を共有する速度はこのようなリスクを増加させる。たとえ私たちが消費者の需要と選好を予測することに成功したとしても、私たちがこれらの需要と選好を適時かつ十分に満たす能力は、私たちが革新的で高品質な製品を引き続き開発し、発売し、製品の範囲を拡大しながら、私たちの独特なブランドアイデンティティを維持することにかかっている。新製品の発表と他の製品の革新に対する受容度は私たちが予想していたほど高くないかもしれません。原因は製品自体への受容度、製品の価格、私たちの競争相手の優位性、あるいは私たちのマーケティング戦略の限られた有効性が不足しているからです。さらに、新製品革新は、製品革新、開発、マーケティングに関連する費用を含む、私たちの従業員および財務資源に圧力を与える可能性があり、これらの費用はその後、十分な販売レベルの支持を得られない

私たちが行っている業務戦略の一部として、私たちの製品発表を近隣や他のカテゴリに拡張するかもしれません。このような製品の成功発表は、私たちのこのような製品での運営経験が相対的に不足していること、私たちの競争相手のこのような製品での実力、あるいはこの“リスク要因”の節で他の場所で説明されている任意の他のリスクの影響を受ける可能性がある。私たちは、消費者の私たちの製品に対する絶えず変化する選好と傾向を予測し、効果的に応答することができず、あるいは伝統製品カテゴリにおける新製品、隣接または他のカテゴリの新製品、あるいは既存製品の革新を効果的に発売することができず、あるいは競争相手が類似製品をよりタイムリーに発売することは、売上高の低下、在庫過剰または在庫不足、減記とログアウト、およびブランド忠誠度の低下を招く可能性があり、私たちの業務、財務状況および運営結果は影響を受ける可能性がある

現在のマクロ経済環境はすでにこのような危険を悪化させ続ける可能性がある。消費者の消費習慣と自信は変化しており、インフレ圧力および本“リスク要因”の一部の他の部分で述べた他のリスクに応じて変化し続ける可能性がある

私たちの歴史上の急速な成長は未来の成長を暗示していないかもしれませんが、私たちは時間が経つにつれて、私たちの成長率は最終的に減速すると予想しています。もし私たちが私たちの成長を効果的に管理できなければ、私たちの業務、財務状況、そして運営結果は不利な影響を受けるかもしれない。

私たちは著しい急速な成長を経験していますが、私たちの歴史的成長率は私たちの未来の成長率を予測できないかもしれません。私たちの純売上高は私たちの予想よりも遅くなるかもしれません。純売上高の持続的な増加と、利益率や収益性を改善または維持する能力は、本“リスク要因”の節で説明した他の部分に対応する挑戦、リスク、および困難に対応する能力に依存すると信じています。私たちは私たちが未来の成長が直面しているどんな挑戦や危険も成功的に管理できるという保証はない。これらの要因のいずれも、私たちの純売上高の伸びの鈍化や低下を招き、私たちの利益率や収益性に悪影響を及ぼす可能性があります。私たちの純売上高が増加しても、私たちの成長速度はいくつかの他の原因で減速しているかもしれません

休日セットの販売、成長鈍化や市場規模全体の縮小、あるいは成長機会を利用することができないなど、低利益率製品の販売。さらに、販売増加や利益が私たちの比較的少ない製品や国/地域に集中する可能性がある場合があります。私たちの純売上高を引き続き増加させたり、利益率を向上させたりすることができなければ、私たちの業務、財務状況、運営結果に悪影響を与えます。あなたは私たちの未来の業績の指標として私たちの歴史的成長率に依存してはいけない。

私たちの成長は過去と未来に効果的に業務を管理する能力に圧力を与えます。これは私たちが管理チーム、販売とマーケティング、製品開発、物流と流通機能を拡大する必要があるからです。成長は私たちの管理情報システム、内部プロセス、そしてプログラム、そして技術をさらにアップグレードする必要があるかもしれない。それはまた、特に私たちが国際的に拡張し続けているときに、私たちの製品を貯蔵して流通させるために、十分な原材料と製造能力、および追加の運営能力や施設を得ることを要求している。成長をサポートする無効な実行は、製品の遅延または不足、操作ミス、停止、顧客サービスの不足、私たちのマーケティングチームまたはブランド大使の不適切な声明または販売促進、および政府の調査および調査を引き起こす可能性があり、これらすべては、私たちの収入と持続的な成長を達成する能力を損なう可能性があり、予期しない費用をもたらす可能性があります。新しい国際市場への拡張は、私たちの複数の管轄区域での管理業務に経営困難をもたらす可能性があり、最終的には成功しない可能性があり、これは収入増加の鈍化、運営コストの上昇、利益率の予想を下回る可能性があり、より多くの新しい市場に参入する能力を弱める可能性がある。しかも、私たちは成長を維持するために合格した管理人材を誘致し、育成し続ける必要がある。もし私たちが既存の人員を維持し、発展させ、新しい人員を確定、採用、統合できなければ、私たちの業務、財務状況、運営結果は不利な影響を受けるだろう。

顧客や消費者のニーズを正確に予測できなければ、私たちの在庫を管理し、将来の費用を計画することができなければ、私たちの運営結果は悪影響を受ける可能性があります

私たちは、運営予測と将来の需要の推定に基づいて、現在と未来の在庫需要と費用レベルを決定する。十分な在庫供給を確保するためには、在庫需要と費用を予測し、特定の製品の将来の需要の見積もりに基づいて、メーカーやサプライヤーに十分な事前注文をしなければならない。新製品や既存製品の需要を正確に予測することができず、将来的には在庫供給効率の低下やコスト増加を招く可能性がある。例えば、私たちは2022年下半期に販売の勢いの鈍化を経験しました。一部の原因は私たちのある顧客の在庫の再バランスです。お客様のニーズを超える在庫レベルは、在庫減記やログアウトや割引価格で過剰在庫を販売する可能性があり、これは私たちの毛金利に影響を与え、私たちのブランドの実力とプレミアム性質を損なう可能性があります。また、予想を下回る需要は製造生産能力の過剰や製造効率の低下を招く可能性があり、利益率の低下を招く可能性がある。逆に、予想外の増加や新製品の発売を含む顧客ニーズを過小評価した場合、私たちのメーカーやサプライヤーは、私たちの要求を満たす製品を渡すことができない可能性があり、必要な生産能力を確保したり、追加的に出荷を加速したりするために、より高いコストを発生させる可能性があります。お客様のニーズと遅延を満たすことができず、お客様に私たちの製品を渡すことは、名声損害と顧客関係の損傷を招き、私たちの業務、将来性、運営業績、財務状況、キャッシュフローに悪影響を及ぼす可能性があります

私たちは予測作業に非常に注目しているが、私たちが受け取った注文の数量、時間、価値、タイプは本質的に不確定だ。歴史的成長率、傾向、その他の重要な業績指標は将来の成長を予測できない可能性がある。私たちの業務と私たちの需要を予測する能力は、アメリカの全体的な経済とビジネス状況および顧客の未来の経済状況に対する自信の影響を受け、私たちが国際的に拡大し続けるにつれて、需要の能力はますます国際市場状況の影響を受けると予測している。私たちの支出の一部は固定されているので、私たちは純収入の意外な不足を補うために支出を適時に調整できないかもしれない。私たちの製品や費用に対する需要を正確に予測できなかった場合、私たちの経営業績が予想を下回ってしまう可能性があり、これは私たちの財務状況に悪影響を及ぼす可能性があります

美容業界の競争は激しく、もし私たちが効果的に競争できなければ、私たちの業務、財務状況と経営業績は不利な影響を受ける可能性があります

私たちは美容業界で世界各地の会社からの競争に直面しています。多国籍消費財会社と新しい独立美容ブランドを含みます。私たちのいくつかの競争相手は私たちよりも多くの資源を持っていて、私たちよりも早く変化するビジネスや経済状況に反応するかもしれませんし、いくつかの競争相手は私たちの少ない流通ルートや地域を代表して競争しています。私たちのいくつかの競争相手は、割引や他の販売促進活動を利用すること、または彼らの製品をより低コストまたはより効果的な私たちのいくつかの製品のバージョンとしてマーケティングすることを含む、私たちの製品の通常価格よりも低い価格で製品を提供することによって市場シェアを獲得しようと努力し続けている可能性がある。美容業界の競争は様々な要素に基づいており、革新、製品効果、受け入れ可能な定価、ブランド認知度と忠誠度、消費者へのサービス、販売促進活動、広告、特別活動、新製品紹介、電子商取引の取り組み、その他の活動を含む。私たちは競争相手がこのような分野で行動するタイミングと規模を予測するのは難しい。さらに、私たちが近隣または他のカテゴリに拡張するにつれて、私たちはすでに異なる競争に直面し続け、場合によっては、より強力な競争に直面するだろう。

私たちの競争能力は、私たちのブランドと製品の品質の持続的な実力を含む多くの要素に依存し、私たちはキーパーソンの能力、私たちのマーケティングと革新戦略の成功、私たちの戦略計画を実行する能力、新製品の発売と革新の成功管理、私たちのブランド大使とブランド提唱者の影響力、私たちの第三者製造施設と流通ネットワークの効率、私たちとキー顧客との関係、そして私たちの知的財産権や業務で使用される他の権利を維持し、保護する能力に依存する。また、私たちのいくつかの競争相手は私たちの顧客としての第三者としての所有権を持っているので、これらの顧客は私たちの製品ではなく、これらの競争ブランドを普及させることに興味を持っているかもしれません。私たちは効果的な競争を続けることができず、私たちの業務、財務状況、そして運営結果に悪影響を及ぼすかもしれない。

私たちのブランドは私たちの成功に重要で、伝統やソーシャルメディアを通じて行われるマイナス宣伝は私たちのブランドの価値に不利な影響を与えるかもしれません。もし私たちが私たちのブランド価値を維持できなかった場合、あるいは私たちのマーケティング努力が成功しなければ、私たちの業務、財務状況、運営結果は不利な影響を受けるかもしれません

私たちのブランドを維持、普及と定位することは、私たちのマーケティングと販売努力の成功と、私たちが一致し、高品質の製品を提供する能力に大きく依存します。もし私たちがこれらの目標を達成できない場合、あるいは私たちの大衆のイメージや名声が伝統的またはソーシャルメディアチャネルの否定的な宣伝によって損なわれた場合、私たちのブランドは不利な影響を受ける可能性がある。私たちのブランド発展戦略が私たちのブランドの認知度を高めたり収入を増加させる保証はありません

私たちはよく第三者ソーシャルメディアプラットフォームを使用して、私たちのブランドの知名度を高め、私たちのヘアスタイリストと消費者コミュニティと交流します。私たちはまた、ブランド大使やブランド提唱者と協力して、私たちの製品を普及してマーケティングし、製品発表に参加し、私たちの専門ヘアスタイリストや消費者コミュニティと接触し、私たちの製品に関する教育を行っています。もし私たちが既存の、発展している、あるいは新しいソーシャルメディアプラットフォーム上で経済的に効率的な方法で私たちの消費者向けの存在を発展させ、持続的に改善することができなければ、私たちは新しい顧客を獲得し、既存の顧客と消費者を維持する能力が影響を受ける可能性があり、販売ルートにかかわらず、私たちの専門的なヘアスタイリストと消費者に便利で一致した体験を提供することができないかもしれない。これは他社と競争する能力にマイナスの影響を与え、わがブランドへの忠誠度が低下し、売上が低下する可能性がある

私たち、私たちのブランド大使、私たちのブランド提唱者、そして私たちの消費者がソーシャルメディアを使用するリスクは私たちのイメージと名声に否定的な影響を与えるかもしれない。他の人が配布したブランド、私たちの製品の安全性と有効性、私たちのブランド大使とブランド擁護者、および私たちに関連する他の第三者に関する否定的なコメントや偽りの声明はソーシャルメディアプラットフォーム上に発表され、将来的にも発表される可能性がある。ソーシャルメディアや他の消費者向け技術の流行は情報伝達の速度やカバー範囲を向上させ,我々の目標消費者はその正確性をさらに調べることなくこれらの情報に行動することが多い.このような否定的なコメントと虚偽陳述の伝播による損害はすぐに現れる可能性があり、私たちのブランド、業務、財務状況、および運営結果に悪影響を及ぼす可能性がある

私たちは既存の大使や提唱者と関係を維持し、新しい大使や提唱者を決定する能力があり、これは私たちの顧客と消費者の基盤を拡大し、維持するために重要だ。私たちの市場競争がますます激しくなるにつれて、私たちの国際拡張に伴い、新しい大使や提唱者を募集し、維持することはますます難しくなるかもしれない。もし私たちが私たちの大使や提唱者と強固な関係を構築し、維持することができなければ、私たちのブランドに対する消費者の認知を促進し、維持する能力は不利な影響を受けるかもしれない。また、この努力で過大な費用が発生すれば、私たちの業務、財務状況、経営結果は不利な影響を受ける可能性があります。私たちの大使または提唱者は、私たちのブランドイメージを損なう方法で行為に従事したり、彼らのプラットフォームを使用したり、製品またはマーケティング声明を含む適用されるプラットフォームサービス条項、法律または法規に違反する可能性があります。このような行為は私たちのせいになるかもしれないし、規制調査、集団訴訟、責任、罰金、あるいは他の処罰に直面させるかもしれない。

また、競争の激化に伴い、私たちのブランドの重要性が増加するかもしれません。これは私たちのブランドマーケティング活動の追加支出が必要かもしれません。私たちのブランドイメージを維持し、向上させるには、商品販売、マーケティング、オンライン運営などの分野で追加の投資を行う必要があるかもしれません。このような投資は巨大かもしれないし、成功しないかもしれない。しかも、もし私たちが私たちのブランドの知的財産権を保護することに成功できなければ、私たちのブランド価値は損なわれるかもしれない。私たちのブランドや名声に対するいかなる損害も、私たちの顧客と消費者を引き付け、誘致し、私たちの業務の能力を拡大することに悪影響を及ぼす可能性があり、私たちの業務、財務状況、運営結果に悪影響を及ぼす可能性があります

私たちの純売上の大部分は限られた数の顧客に依存しており、これらの顧客のうちの1つ以上の流出は私たちの純売上高を減少させ、私たちの業務、財務状況、キャッシュフローに悪影響を及ぼす可能性がある

私たちは予測可能な未来に、2022年には私たちのある最大の顧客が私たちの純売上高の大きな部分を占め続けると予想しています。重要な顧客の流出、これらの顧客のいずれかの私たちのブランドに対する支援の程度の変化、またはこれらの顧客の売上のいずれかの重大な低下は、私たちの顧客の再編または破産、このような顧客間の統合、小売店の閉鎖、消費者需要の低下、または他の要因によって減少する可能性がある

私たちの純売上高と営業収入は顧客の私たちのブランドに対する自信を低下させ、他の顧客の損失をもたらすため、私たちの業務、財務状況、キャッシュフローに悪影響を及ぼす可能性があります。

もし私たちが新しい顧客と消費者を引き付けることができなければ、既存の顧客と消費者を維持したり、これらの顧客と消費者への販売を維持したり増加させることができなければ、私たちの業務、将来性、運営結果、財務状況、キャッシュフロー、成長の見通しが損なわれる可能性がある

私たちの成功は私たちの製品に対する消費者の広範囲な受け入れに大きくかかっている。新しい消費者を誘致し、私たちの顧客と消費者基盤を拡大し続けるためには、私たちの製品を認めてくれるヘアスタイリストと消費者を引き付けて惹かなければなりません。もし私たちが高品質の消費者体験を提供できない場合、あるいはヘアスタイリストや私たちの既存または潜在的な顧客または消費者が私たちの製品が高品質または他の製品よりも優れていると信じない場合、私たちは既存の顧客と消費者を維持し、新しい顧客と消費者を獲得し、私たちの業務を発展させる能力が損なわれる可能性がある。私たちはすでにマーケティング、私たちのブランドの向上、新しい顧客と消費者の誘致、そして私たちのヘアスタイリストや消費者コミュニティとの相互作用に大きな投資を行っており、私たちは引き続き重大な投資を行って、私たちの製品を普及させる予定です。このような活動はコストが高い可能性があり、新しい顧客や消費者をもたらすこともなく、私たちの製品の売上を増加させることもないかもしれない。また、私たちのブランドがますます広く知られるようになるにつれて、私たちは過去のように新しい消費者を引きつけたり、同じ速度で純売上を増加させたりしないかもしれません。もし私たちが十分な数の製品を購入して業務の新しい顧客や消費者を増加させることができなければ、私たちはサプライヤーとの効率化に必要な規模を発生できない可能性があり、私たちの純収入は低下する可能性があり、私たちの業務、財務状況、経営業績は不利な影響を受ける可能性がある

また、私たちの将来の成功は、時間の経過とともに既存の顧客の販売能力を増加させることにある程度依存する。我々が顧客基盤を拡大し、新製品を発売し、自分の電子商取引業務を発展させることに伴い、電子商取引業務が私たちの専門的かつ専門的な小売顧客と消費者販売を争うため、既存の顧客の販売を維持または増加させることに成功したり、既存の顧客と強固な関係を維持することができない可能性がある。私たちはまた、在庫管理に関連する専門的および専門的な小売顧客の政策および需要の変化、このような顧客の価格設定、マーケティング、広告および/または販売促進戦略の変化、顧客の空間割り当て、または私たちの展示空間またはオンライン知名度の任意の著しい低下の影響を受ける可能性がある

私たちは消費者のショッピング選好の変化、流通ルートの変化、サロンと小売環境の変化の影響を受けるかもしれません。これらの変化は私たちの製品需要と私たちの業務、財務状況と経営業績に不利な影響を与えるかもしれません。

私たちはサロン治療の必要性が常に存在することを確実にすることができない。私たちはサロン環境の変化の影響を受けるかもしれません。もしサロン治療需要が低下すれば、私たちの専門顧客は彼らの製品供給を制限するかもしれません。例えば,2022年下半期には,インフレ圧力を含むマクロ経済要因による消費者消費習慣の転換により,専門サロン治療やサロンから購入した持ち帰り製品への需要が低下していると考えられる。また、サロン市場は統合される可能性がある。統合によって顧客の購買力が増強されれば、製品コストを下げる必要があるかもしれません。これは私たちの収益に影響を与えます。私たちの顧客間の統合はまた顧客集中のリスクを増加させる可能性がある。

また、実体店の小売流量については、消費者の選好が変化し続けている可能性がある。例えば、2022年上半期、私たちの専門小売ルートにおける実店舗の流量は、新冠肺炎流行中にこれらの店の流量が鈍化した後に増加した。また、小売業のどの統合や清算も、キー小売業者にますます依存するようになり、顧客集中に関連するリスクが増加する可能性があります。お客様の業務運営に深刻な悪影響を及ぼすことは、私たちに相応の実質的な悪影響を及ぼす可能性があります

私たちの製品の大部分は単一供給源の製造業者と供給者に依存している。製造業者またはサプライヤーの流出や原材料または完成品供給の不足は、私たちの業務、将来性、運営結果、財務状況、およびキャッシュフローを損なう可能性があります。

私たちの製品は一般的に単一または限られた数の製造業者とサプライヤーに依存する。私たちは第三者サプライヤーから原材料、部品と包装を調達して、私たちの完成品は四社の第三者メーカーが製造します。コスウェル社が生産した製品は2022年の純売上高の77%以上を占めており、私たちが現在提供している製品の大部分は依然としてコスウェイ社の生産に依存している。私たちの製造ネットワークを拡大し、限られた数のメーカーに依存するリスクを低減するために、私たちは他のメーカーと私たちのいくつかの完成品を交渉することを可能にするコスウェイとの合意を修正した。コスウェル協定の期限も2023年6月30日に満了するように修正された。我々は現在、コスウェイと新しい合意を交渉しており、現在の合意が満期になる前にコスビルと新しい合意に達することが予想されているが、現在のコスビル協定の満了前にコスト合意に達することができない場合や、優遇条項で現在の合意の期限を延長できない場合には、需要を満たすために十分な完成品供給を得ることができない可能性がある。私たちはすでにより多くの第三者メーカーと交渉し続けますが、新しい製造商会は追加の課税費用を含むリスクとコストをもたらします

勤勉、投資、そして監督は、最終的には成功しないかもしれない。どんな新しいメーカーもコスウェルが現在私たちに提供しているような能力が私たちに完成品を提供してくれないかもしれない。Coswayとの新たな合意ができなければ、我々の業務、財務状況、運営結果に実質的な悪影響を及ぼす可能性があることを含む、第三者から十分な製造能力を得ることができなかった

私たちの製品の主な原料は私たちの特許成分であるジアミノです。私どもの製品で使用している他の主な原料には精油と特殊具が含まれています。以前、私たちは十分な基本原材料の供給を得ることができて、現在私たちの製品のほとんどの成分はジアミノを含む十分な供給があると信じています。しかし、世界的な需要増加や供給能力が限られていることや、他の供給が中断されているため、将来的に原材料供給問題に遭遇する可能性がある。もし私たちの任意の第三者サプライヤーが私たちの現在の契約手配の義務を履行したり、このような手配を終了したりすることを停止した場合、私たちは代替供給源を探す必要があるかもしれませんが、これらの新しいメーカーまたはサプライヤーは、適用される業界、政府、および会社がサプライヤー基準に基づいて資格を取得しなければならないかもしれません。これには追加の投資と時間が必要かもしれません。さらに、供給不足、価格上昇、輸送、倉庫、または他の必要なサービス中断、または製品の原材料、原料、部品、または包装のための規制障害に遭遇した場合、代替供給またはサプライヤーを探す必要があるかもしれません。私たちは、同様の条項で直ちにまたは根本的に遅延なく代替関係を確立することができるか、または任意の代替供給者が同様の品質を有することを保証することはできません。私たちはまた、特定の原材料不足によって、需要を満たすために、私たちの製品中の成分の再調合あるいは代替を要求されるかもしれませんが、これらの再調合された製品は、現在の調合よりも高価で効果が悪い可能性があり、私たちのブランドを損なう可能性があります。もし私たちがこれらの問題にうまく対応できなければ、私たちの業務、財務状況、経営業績は不利な影響を受けるだろう。

私たちがコントロールできない理由で、私たちは過去に経験したことがあります。未来も私たちの製品の原材料コストの変動を経験するかもしれません。例えば、2022年には、グローバル·サプライチェーンの中断により、原材料コストの増加を経験しました。将来的に原材料コストの持続的な上昇や他のインフレ圧力は、現在の運営利益率レベルを維持する能力に悪影響を及ぼす可能性がある。また、仕入先との契約によって、これらの原材料価格の変動に対するリスクを減少させようとしていますが、価格を正確に予測できない可能性がありますので、現在の市場価格よりも支払う価格が高くなる場合があります。

私たちのメーカーやサプライヤーの財務や業務状況の変化は私たちを損失させたり、製品を市場に出す能力に悪影響を与えたりする可能性があります。また、当社の製造業者やサプライヤーが、適用基準に従って十分な数の商品やサービスをタイムリーに提供できない場合には、お客様のサービスレベルや業務全体に悪影響を及ぼす可能性があります。

製造、サプライチェーン、または私たちの輸送流通および倉庫管理ネットワークの中断は、私たちの業務、財務状況、および運営結果に悪影響を及ぼす可能性があります。

私たちの完成品はアメリカとヨーロッパで製造され、その大部分はカリフォルニア州で製造されている。このような場所のどんな運営中断も私たちの要求を満たすことができないかもしれない。多くの要素は製造設備或いは私たちの部品、供給品或いは完成品の在庫を損傷或いは破壊する可能性があり、私たちの製品の製造、供給と流通に重大な遅延を招き、肝心な情報を紛失させ、そして私たちに追加費用を発生させます。これらの要因は、工業事故、自然災害、ストライキおよびその他の労使紛争、生産能力制限、設備または技術故障または故障、原料、材料または包装供給中断、サプライチェーンまたは情報技術中断、肝心な製造場所またはサプライヤーの損失または損害、製品品質管理、安全、大口商品価格とエネルギーコストの上昇、インフレ圧力、許可要求および他の規制問題、流行病に関連する閉鎖、および他の私たちがコントロールできない外部要素を含む。例えば、2022年には、グローバルサプライチェーンの中断により倉庫、輸送、原材料投入コストが増加し、賃金率が上昇し、我々の毛金利はマイナスの影響を受けている。これらのコストの持続的な増加や将来の他のインフレ圧力は、現在の利益率レベルを維持する能力に悪影響を及ぼす可能性がある。このような事件の発生は、私たちの業務、財務状況、および運営結果に悪影響を及ぼす可能性がある

私たちの業務中断保険は、特定の場合の損失を含まない可能性があり、いくつかのこのような悲劇的なイベントまたは中断をカバーするために、商業的に合理的な条項で保険を提供しない可能性があります。また、保険カバーレベルにかかわらず、私たちの適時な製品製造を妨げるいかなる中断も、私たちの業務、財務状況、運営結果に悪影響を及ぼす可能性があります。

私たちは第三者グローバルサービス提供者に依存して、消費者に直接渡すことを含めて、私たちの製品を顧客に渡します。私たちが在庫を効率的に受け取り、顧客に出荷する能力は、流行病、天気、火災、洪水、停電、地震、戦争またはテロ行為、または労使紛争、財務困難、システム障害など、私たちとこれらのサプライヤーがコントロールできない要素の負の影響を受ける可能性があります。 私たちはまた輸送サプライヤーが納品中に破損や紛失が発生するリスクに直面している。私たちは過去に経験しました将来も経験するかもしれません

経験によると、私たちが統制できない理由で輸送が遅延された。例えば、新冠肺炎の疫病は全世界の運航、倉庫とその他のサプライチェーンの運営に影響し、遅延とコストの上昇を招く。

もし私たちが第三者輸送、倉庫、流通サプライヤーと受け入れ可能な価格と他の条項を協議することができない場合、またはこれらのサプライヤーが私たちの注文を処理したり、私たちの製品を適時に顧客に渡す時に性能問題や他の困難に遭遇した場合、私たちの顧客は不満を感じ、私たちの製品の購入を停止する可能性があり、これは私たちの運営結果にマイナスの影響を与える可能性があります。

私たちは私たちの販売ルートの世界的な範囲に関連したリスクの影響を受けている

私たちの製品は多くの国に販売されています1002022年、私たちの純売上高の約44%はアメリカ以外の国と地域から来ています。また、私たちのいくつかの製品はヨーロッパで製造されており、私たちはアメリカ以外に重要な第三者運営施設を持っており、世界各地で販売すべき商品を貯蔵および/または配布することができます。私たちのグローバルビジネスは多くのリスクと不確実性の影響を受けています

•外貨為替レートの変動と国際司法管轄区での経営の相対コスト

•アメリカと人民Republic of Chinaのような現地の内乱、政治不安定、あるいは外交あるいは貿易関係の変化、例えばアメリカと人民Republic of Chinaの間の地政学的緊張

•貿易、移民および旅行、経営および投資の制限、このような法律、法規または政策による第三者との紛争、外国為替規制、許可要件を含む輸出入の制限、関税、および税金、外国または米国の法律、法規および政策

•私たちのいくつかの国際市場のインフレと他のマクロ経済要素

•私たちのいくつかの国際市場は完全で信頼できる法律と行政制度が不足している;

•現在のロシアとウクライナの間の衝突を含む、大流行、テロ、戦争、または他の軍事行動のような社会、経済、および地政学的条件

これらのリスクは、私たちが新しい国際市場を利用して成長する能力と、既存の国際市場で既存の運営レベルを維持する能力を含む、私たちの業務に悪影響を及ぼすかもしれない

第三者が私たちの製品の偽造バージョンを不正に配布して販売したり、第三者が私たちの製品を不正に転用したりすることは、私たちの純売上高に悪影響を与え、私たちの名声や業務に悪影響を及ぼす可能性があります

第三者は私たちの製品の偽造バージョンを不法に配布して販売するかもしれない。これらの偽造品は私たちの正規品に及ばないかもしれないし、私たちの正規品を構成するかもしれないが、消費者に安全リスクを提示しないかもしれない。消費者は偽造品を私たちの正規品と混同する可能性があり、これは私たちのブランドのイメージ、名声、価値を損害したり、弱化したりして、消費者が未来に私たちの製品を購入しなくなる可能性がある

専門サロン流通業者に販売されている製品は、サロンやサロンの専門家にのみ使用されたり、これらのサロンの小売消費者にのみ販売されています。私たちの製品はすでに予約されており、百貨店小売業者または未承認サイトのような所定のサロンおよびサロン専門家以外の販売サイトに販売され続けている可能性がある。場合によっては、これらの移送された製品は、古い、破損、または他の方法で混合されたものである可能性がある。もし消費者が移転された製品を購入したり、私たちの競争相手によって製造または販売された製品を購入することを選択した場合、移転は、このような移転によって、私たちのブランドイメージ、名声、または価値が任意の知覚された損害または低下をもたらすため、私たちの製品の純売上高を低下させる可能性がある

私たちは除去することができず、将来的にはすべての偽活動と許可されていない製品移転を除去することができないかもしれません。両者は私たちの名声、業務、財務状況、および運営結果に悪影響を及ぼす可能性があります

私たちの成功は私たちのキーパーソンにある程度かかっている

私たちの成功は私たちの幹部と高級管理チームを含む、私たちのキーパーソンを維持できるかどうかにある程度かかっている。私たちの一人以上の重要な従業員の意外な損失は私たちの業務に悪影響を及ぼすかもしれない。私たちの成功はある程度私たちが引き続き能力のある発見、採用、訓練と他の高い素質のある人員を維持することにかかっている。私たちの持続的な成長を支援するために、私たちは私たちの完全に遠隔地の労働環境において、大量の新入社員を効果的に統合、発展、激励、管理しなければならない。トップレベルの人材を誘致するためには、優秀な従業員を吸引し、維持する上での競争力を維持するために、従業員の給与レベルを高める必要があるかもしれない。このような従業員たちに対する競争は激しいかもしれない。私たちは将来的に適格な人材を誘致、統合、あるいは維持することができないかもしれません。もし私たちがそれができなければ、私たちの業務に悪影響を及ぼすかもしれません

私たちの成功は私たちが長期戦略計画を実行する能力にある程度かかっている

我々の長期戦略計画を実現するには、新たな能力、カテゴリー、流通ルート、サプライチェーン施設、技術、人員、新興市場への投資が必要となる。これらの投資は、関連する現在の販売を生じることなく、短期コストをもたらす可能性があるので、私たちの収益を希釈する可能性があります。さらに製品の一部を処分したり生産を停止したりするかもしれません

運営を単純化し、この過程で費用を発生させる。私たちの戦略計画の期待収益を実現できなかったのは、私たちが計画を実行できなかったこと、世界的あるいは現地の経済状況、競争、美容業界の変化、および本明細書で述べた他のリスクが、私たちの業務、財務状況、および運営結果に悪影響を及ぼす可能性があるからかもしれない

私たちのビジネスは季節的な影響を受けている

我々の業務は従来、従来の小売販売期によく見られる季節的な傾向の影響を受けており、消費者が特殊かつ休日活動であること、小売業者が休日販売シーズンのために購入する数が増加しているため、我々の業務結果は通常本年度下半期にやや上昇している。第3四半期と第4四半期の高い売上高は、本年度第2四半期および第3四半期の運営資本需要をより大きくする可能性があります。しかし、いずれの会計四半期の純売上高変動は多くの他の要因に起因する可能性がある。本年度後半に発生した不利な事件は、この間の純売上高に悪影響を及ぼす可能性があり、将来的には前期全体の経営業績に比例しない影響を与える可能性がある。また、私たちの近年の急速な増加は、季節的な傾向を隠し、私たちの業務の程度に影響を与え続ける可能性がある。したがって、私たちの経営業績を年度や四半期比較するのは役に立たないかもしれませんが、私たちのどの特定の時期の業績も将来のどの時期の予想結果を示すとは限りません

情報技術とネットワークセキュリティに関するリスク

私たちは私たちと私たちの第三者サービスプロバイダを使用する情報技術に依存している。私たちの情報技術およびウェブサイトまたは当社の第三者サービスプロバイダに影響を与える任意の重大な障害、不足、中断、またはデータセキュリティイベントは、私たちの業務、将来性、運営結果、財務状態、またはキャッシュフローに悪影響を及ぼす可能性があります

私たちは、私たちの電子商取引や他のサイトに含まれる電子情報を処理、転送、記憶するための情報技術システムにますます依存しています。私たちが私たちの業務を効果的に管理し、私たちの製品の製造、調達、流通、販売を調整できるかどうかは、これらのシステムの信頼性と容量に依存します。当社の情報技術システムおよび当社のプロバイダおよびサービスプロバイダの情報技術システムは、火災、洪水、停電、電気通信障害、侵入、ネットワークセキュリティ脅威(恐喝ソフトウェアおよび他の事件を含む)によって影響を受ける可能性があります。これらまたは他のイベントの発生は、私たちの情報技術を混乱させたり、損害を与えたりし、私たちの業務に悪影響を及ぼす可能性があります。私たちの保険証書はそれによって生じるすべての財務損失や私たちの名声に対するより広い損害を保証しないかもしれません。

機密情報のセキュリティを十分に維持できなければ、我々の業務に重大な悪影響を及ぼす可能性がある。

私たちの正常な業務活動の一部として、私たちと私たちの第三者サービスプロバイダは、顧客、消費者、および従業員に関する情報、および知的財産権を含むいくつかの機密情報を収集して保存します。私たちの電子商取引の運営の成功は、キャッシュレス決済を含む公共ネットワーク上で機密と個人データを安全に送信することにかかっている。機密または個人情報または知的財産権の機密性、完全性および利用可能性を脅かすセキュリティイベントは、ネットワーク攻撃、恐喝ソフトウェア、コンピュータマルウェア、サプライチェーン攻撃、または私たち人員の汚職行為による可能性がある。また、私たちと私たちの第三者サービス提供者は、新しい冠肺炎の流行が始まってから、このような攻撃が増加している遠隔作業環境でこのような攻撃を受けやすいかもしれない。私たちは特にこのようなリスクの影響を受けやすい。なぜなら私たちの従業員たちはみんな遠隔で働いているからだ。私たちのセキュリティ努力が私たちの第三者サービスプロバイダの情報技術システムが破壊されたり崩壊したりすることを防ぐ保証はありません。もし我々の第三者サービスプロバイダを含む情報技術システムが破壊され、重大な損失または個人または機密情報の漏洩を受けた場合、私たちは名声、競争または業務損害を受け、重大なコストが発生し、政府の調査、訴訟、罰金または損害を受ける可能性があり、これは私たちの業務、将来性、運営業績、財務状況、キャッシュフローに悪影響を及ぼす可能性がある。さらに、我々のネットワーク保険は、これらのイベントに関連するすべてのコストおよび責任をカバーするのに十分ではない可能性があり、任意のセキュリティイベントの発生は、私たちが将来保険を受ける能力に影響を与える可能性があります。しかも、私たちが安全な事件を処理する方法は私たちの名声とブランドに影響を及ぼすかもしれない。

私たちの個人情報や他の敏感なデータの処理には大きなコストと負債が生じる可能性があり、これは私たちの名声、業務、財務状況、運営結果に悪影響を及ぼす可能性がある

プライバシーおよびセキュリティに関する進化している州、連邦および外国の法律、法規、および業界基準は、当社の顧客、従業員、サプライヤー、および他の人に関連するデータを含む、いくつかのタイプのデータの収集、使用、保持、保護、開示、送信、および他の処理に適用されます。例えば、EUのGDPRおよび英国GDPRと2018年の英国データ保護法は厳しいデータ保護コンプライアンス制度を施行し、違反や違反に巨額の罰金を科す可能性がある。米国では、多くの州でプライバシー、セキュリティ、データ漏洩通知の法律や法規の採用や採用が検討されている。このような法律、法規、そして基準は時間の経過と異なる司法管轄区域の違いによって異なる解釈と適用を受けるかもしれない。私たちはこれらの法律を遵守したり、私たちのやり方を迅速に調整してそれらの発展を反映することができなくて、私たちは巨額の罰金、損害賠償、債務、名声の損害に直面するかもしれません。これは私たちの業務、将来性、運営結果、財務状況、キャッシュフローに重大な悪影響を及ぼす可能性があります。

知的財産権に関するリスク

私たちの知的財産権を登録し、維持し、保護するための努力は私たちの業務を保護するのに十分ではないかもしれない

私たちの特許と商標は私たちの業務に重要であり、私たちはまた私たちの非特許ノウハウ、商業秘密、プロセス、技術ノウハウに依存しています。私たちは一般に、特許、商標、著作権および商業秘密法律の組み合わせによって、当社の従業員、請負業者、協力者、サプライヤー、コンサルタント、コンサルタント、および他の第三者と秘密保持、秘密および譲渡発明協定を締結することによって、私たちの特許、商標、および他の独自の情報を保護することを求めています。このような措置にもかかわらず、私たちのどの知的財産権も挑戦、無効、回避、または流用される可能性がある。これは巨額の費用を伴う可能性があり、私たちの知的財産権の使用を阻害したり制限したり、あるいは問題のある知的財産権を使用できない可能性があります。代替の高いコストパフォーマンス解決策がなければ、私たちの財務状況や業績に悪影響を及ぼす可能性があります

私たちの知的財産権を実行することは高価で時間がかかる可能性があり、いかなる訴訟の不利な結果も、私たちの知的財産権を無効またはカバー範囲が縮小されるリスクに直面させる可能性がある。特許と商標の挑戦は私たちが製品を開発、設計、マーケティングするコストを増加させる。私たちは私たちの知的財産権を実行するのに十分な資源がないかもしれない。しかも、私たちが知的財産権を実行する能力は私たちが侵害行為を検出する能力にかかっている。その製品で使用されているコンポーネントを宣伝しない侵害者を検出することは困難である可能性がある.さらに、競争相手または潜在的な競争相手の製品侵害の証拠を得ることは困難または不可能である可能性がある。私たちは私たちが始めたどんな紛争にも勝てないかもしれないし、もし私たちが勝てば、得られた損害賠償や他の救済措置は商業的な意味がないかもしれない。また、知的財産権訴訟は大量の開示を必要とするため、このような紛争では、私たちのいくつかの機密情報が開示によって漏洩される可能性がある

我々の製品を保護するため、または他社が競争技術および製品を商業化することを効果的に阻止するために提出された保留および将来の特許出願は、承認されないか、または特許発行につながる可能性がある。また、特許出願に要求されるカバー範囲は、特許発行前の起訴期間中に大幅に縮小することができる。一旦発表されても、特許権の範囲、有効性、実行可能性、および商業的価値は不確定であり、私たちの特許は、意味のある保護または商業的優位性を提供するのに十分な範囲や力がない可能性があり、競争相手が私たちと類似した製品を開発することを阻止することはできないかもしれない。私たちの任意の特許または処理されている特許出願は、第三者の挑戦、縮小、回避、または無効にされる可能性がある。

私たちの製品を競争相手の製品と区別するために、私たちの多くの商標、商号、ブランド名の登録を登録または申請しましたが、私たちの商標申請が承認されることを保証することはできません。第三者はまた私たちの商標申請に反対したり、他の方法で商標の使用に挑戦したりすることができる。もし私たちの商標が成功的に挑戦されれば、私たちは私たちの製品ブランドを再形成することを余儀なくされるかもしれません。これはブランド認知度の喪失を招き、広告と新しいブランドをマーケティングするために資源を投入する必要があるかもしれません

私たちは私たちの非特許ノウハウに依存しており、他の人は同じまたは同様の技術を独立して開発するか、または他の方法で私たちの非特許技術を取得するかもしれない。我々は、一般に、従業員、請負業者、協力者、サプライヤー、コンサルタントおよびコンサルタントと秘密、秘密および譲渡発明協定を締結することによって、私たちの非特許ノウハウおよび私たちのビジネス秘密、プロセス、およびノウハウを保護するが、これらのプロトコルは、そのようなノウハウ、商業秘密、プロセス、またはノウハウを不正に使用または開示することができない場合に意味のある保護を提供することができない可能性がある

もし私たちが私たちの知的財産権を十分に維持しなければ、権利の喪失を招くかもしれない。権利の喪失は撤回できないかもしれない。例えば、私たちは登録された知的財産権に様々な定期継続費用を支払うことを要求されていますが、そうしなければ、影響を受けた知的財産権の失効を招く可能性があります。このような状況が発生すれば、私たちの競争相手は、私たちが市場で獲得した技術、名前、ブランド、または営業権を使用して、私たちが持っている可能性のあるいかなる競争優位性を侵食または否定することができ、これは私たちの業務と利益を達成する能力を損なうかもしれない

もし私たちの商標、商号、商業外観が十分に保護されなければ、私たちは興味のある市場で知名度を維持したり確立することができないかもしれない

もし私たちが私たちの商標と商号を成功的に登録し、私たちの商標、商号、商業外観に基づいて名称を確立することができなければ、私たちは効果的に競争できない可能性があり、私たちの業務は不利な影響を受けるかもしれない。さらに、競争相手または他の第三者は、過去または将来、我々が困惑しているのと同様の商号、商業外観(パッケージ設計およびラベル設計を含む)、外観設計特許または工業品外観設計、商標またはドメイン名を採用する可能性がある。これらの競争相手や第三者はまた、そのいくつかのブランドや製品を、私たちのブランドや製品のいわゆる代替製品としてマーケティングし、ブランドアイデンティティを確立する能力を阻害し、市場混乱を招く可能性があり、法的行動を要求することができるかもしれない。さらに、他の登録商標の所有者は、商標番号または商標侵害クレームを提出するか、または私たちの未登録商標または商号変異体を含む商標を発行する可能性があり、これは、特定の商標および商号の使用を阻止するために、我々に対する禁止救済をもたらす可能性がある。私たちの商標、商号、ドメイン名を強制的に執行または保護する努力は無効になる可能性があり、大衆の私たちのブランドに対する見方に影響を与える可能性があり、費用が高く、私たちの資源を移転するかもしれません。もし第三者がこのような強制執行について私たちに反訴するならば

もし私たちが行動すれば、私たちが金銭損害賠償や禁止救済を支払うことにつながる可能性があり、これらはすべて私たちの財務状況や運営結果に悪影響を及ぼす可能性がある

私たちは世界各地でアメリカのように私たちの知的財産権を効果的に保護して実行することができないかもしれない

外国の商標、特許、その他の独自の権利に関する法律の違いにより、私たちの知的財産権は外国では米国と同程度の保護が得られない可能性がある。例えば、特許可能性に対する要求は、特定の国では、特に発展途上国では異なる可能性がある。また、私たちが知的財産権を保護し、実行する能力は、外国の知的財産法の意外な変化の悪影響を受ける可能性がある。一部の国の法律制度は健全ではないかもしれないし、知的財産権を意味的に実行するのに不利であるかもしれない。これは私たちの知的財産権侵害、流用、または他の侵害を阻止することを難しくするかもしれない。したがって、私たちは第三者が私たちが特許保護を持っているすべての司法管轄区域で私たちの発明を実施することを防ぐことができないかもしれない

さらに、私たちは現在、アメリカや他の市場での私たちの業務に関連する商標を持っている。私たちが国際市場への拡大を続けるにつれて、私たちは私たちのブランドを保護し、私たちが運営している国で私たちのブランドを使用する能力を維持することに関連するリスクに直面するかもしれない。具体的には、私たちの商標には、他社が以前登録していた商標と衝突するリスクがあり、これは、私たちの製品の再命名、高価なライセンスの取得、第三者のクレームに対抗したり、私たちの製品を大きく変更する必要があるかもしれません。

外国司法管区で私たちの特許や商標権を強制的に執行する訴訟手続きは、巨額のコストを招き、私たちの努力と資源を私たちの業務の他の側面から移す可能性があります。私たちは一般的に製品を販売しようとしている主要な市場で私たちの知的財産権を保護することを求めていますが、私たちはすべての管轄区域でそれができることを確実にすることはできません。さらに、最終的に特許保護が必要なすべての管轄区域を正確に予測することができない可能性があり、もし私たちがどのような管轄区域でも直ちに特許出願を提出できなければ、今後そうすることは排除されるかもしれない。したがって、このような司法管轄区域で知的財産権を保護するための私たちの努力は十分ではないかもしれない

第三者は私たちの知的財産権の侵害、流用、または他の方法で彼らの知的財産権を侵害することを告発する可能性があり、これは巨額のコストが関連し、私たちの業務に悪影響を及ぼす可能性がある

第三者は、私たちの製品の侵害、流用、または他の方法で彼らの知的財産権を侵害すると主張する可能性があり、私たちは私たちの業務で使用されている知的財産権に関する訴訟や他の紛争に巻き込まれる可能性があります。どのようなクレームであっても、法的根拠のないクレームであっても、高価で時間のかかる弁護である可能性があり、管理層の注意や資源を分散させる可能性があり、任意の訴訟における不利な結果は、私たちの製品の生産および販売能力を脅かす可能性がある。私たちは、侵害クレームに対抗し、巨額の金銭損害賠償を支払い、ある技術、技術、または他の知的財産権の使用を停止し、特定の製品の製造、提供、販売を停止し、許可を得る(商業的に合理的な条項では得られないかもしれない)許可を得ること、または私たちのブランド、私たちの製品、または私たちの包装を再設計することを要求されるかもしれない。これは高価で時間がかかるかもしれない。

さらに、私たちは、私たちの製品の一部または全部にカバーまたは他の方法で関連する第三者知的財産権を知らないかもしれない。私たちの業界の技術変化、現在の特許カバー範囲、および新しい特許の迅速な発行速度のため、私たちの現在または未来の製品は、知らずに他の当事者の既存、未定、または未来の特許または知的財産権を侵害、流用、または他の方法で侵害する可能性がある

知的財産権侵害訴訟の弁護費用と和解は保険範囲内ではない可能性があり、このような訴訟は解決するのに数年かかるかもしれない。解決策が私たちに有利であっても、知的財産権に関するクレーム数や、訴訟や他の法的手続きを脅かすだけの幽霊であっても、巨額の費用を招く可能性があり、日常的な責任に対する私たちの人員の注意を分散させる可能性がある。これらの実際と脅かされた紛争を解決する直接的かつ間接的なコストは、私たちの運営、名声、財務業績に悪影響を及ぼす可能性がある

私たちは以下の告発の影響を受けるかもしれない:私たちの従業員、請負業者、協力者、サプライヤー、コンサルタント、またはコンサルタントは、その現職または前任雇用主のいわゆる商業機密を誤って使用または開示するか、または私たち自身の知的財産権を持っていると主張する

第三者は、その主張する知的財産権の不適切な使用または開示を告発するか、または私たちの知的財産権の発明権または所有権に疑問を提起する可能性がある。私たちは、商業秘密または他の固有情報を含む、私たちまたは私たちの従業員、請負業者、協力者、サプライヤー、コンサルタント、およびコンサルタントが、商業秘密または他の固有情報を含む任意のそのような個人の現職または元雇用主の知的財産権を使用または開示しているという疑惑を受けるかもしれない。さらに、私たちは、知的財産権を私たちに譲渡する義務がある従業員との合意が無効になったり、以前または競争していた譲渡契約義務と衝突したりする第三者のクレームに直面する可能性があり、これは、私たちが開発した知的財産権に関する所有権紛争を招き、そのような知的財産権の商業的価値を取得する能力を妨害する可能性があります。もし私たちが所有権紛争の解決に成功しなかったら、私たちはいくつかの知的財産権の使用を禁止されるかもしれないし、損失するかもしれない

私たちはこのような知的財産権に対する独占権を持っている。従業員、請負業者、協力者、サプライヤー、コンサルタント、コンサルタントの不正行為を常に識別し、阻止できるわけではなく、このような活動を発見し、防止するための予防措置は、未知または未管理のリスクまたは損失を効果的に制御できない可能性がある。このような結果のいずれかは私たちの業務と競争地位を損なう可能性がある

法律や規制事項に関するリスク

紛争と他の法律や規制手続きは私たちの財務業績に悪影響を及ぼすかもしれない

私たちは、知的財産権、規制事項、契約、広告、および他の消費者クレームに関連する訴訟を含む、当社の業務に関連するまたは付随する訴訟、他の紛争または規制手続きに時々巻き込まれる可能性があります。一般的に、私たちが訴訟、紛争、または他の手続きで提出した、または私たちに対するクレームは、費用が高く、時間がかかる可能性があり、和解、禁止、または損害賠償を招く可能性があり、これは私たちの業務に大きな影響を与える可能性がある。私たちは私たちが現在または未来にどちらかの訴訟、紛争、または訴訟の最終解決策になる可能性があると予測することはできない。最終的な解決策にかかわらず、このような訴訟は、私たちの資源の利用を含め、私たちの名声、財務状況、業務に悪影響を及ぼす可能性があり、私たちの経営陣の業務運営への関心を移す可能性があります“プロジェクト3.法律訴訟”を参照

もし私たちの製品に欠陥や不安全が発見されたら、私たちは様々な製品関連のクレームを受けるかもしれません。これは私たちの名声と業務を損なう可能性があります

私たちの成功は私たちの製品の品質と安全にある程度かかっている。もし私たちの製品に欠陥や不安全が発見された場合、または消費者の期待を満たしていない場合、または私たちの製品声明が不公平または詐欺性が発見された場合、私たちと顧客や消費者との関係が影響を受ける可能性があり、私たちの1つまたは複数の製品の吸引力が低下する可能性があり、販売を失う可能性がある。例えば、私たちは過去に受け取り、将来また私たちの製品に関する苦情を受けるかもしれません。私たちの製品は乾燥、皮膚刺激、脱毛、あるいは髪の損傷、あるいは髪の外観と生地を改善できなかったことを訴えます。私たちは私たちの製品の安全性と有効性を信じています。これらの製品はすべて内部と独立第三者実験室の徹底的なテストを経ました。しかし、その是非にかかわらず、これらや将来の苦情は、私たちの製品やブランドの名声に悪影響を及ぼす可能性があり、私たちの製品のリコールや販売を停止させたり、規制機関が審査や法執行行動を強化したりすることにつながり、私たちの業務や財務業績に悪影響を及ぼす可能性があります

2023年2月9日、私たちは人身と経済的損害を受け、保証、不注意/重大な不注意、製品責任、不当な利益、およびカリフォルニア虚偽広告法および不正競争法違反のクレームを主張する訴えを提出した。原告は、会社のある製品の中で使用されているいくつかの成分は消費者に刺激や危険を与えると言われており、会社はこれらの製品について虚偽の陳述を行ったと主張した。原告は,実際と後果性損害賠償,懲罰的損害賠償,利益,弁護士費,費用を返還する形で原状回復,および裁判所が適切と考えている任意の他の救済を求めている。将来、私たちは、類似したクレームまたは他のクレームに直面する可能性があり、私たちの製品が品質または製造規範および基準に適合していない、適用された法律または法規に違反し、汚染物質を含み、正確な使用説明が不十分であり、副作用および他の物質または健康状態やアレルギーを有する人への警告が不十分であるか、または副作用または副作用をもたらすか、または私たちの製品声明、説明またはマーケティングが虚偽および誤解性であると断言する可能性がある。製品に関連するクレームや集団訴訟は、私たちのコストを増加させ、私たちの業務や財務業績に悪影響を及ぼす可能性があります。私たちがますます多くの新製品を提供するにつれて、私たちの製品に関連するクレームリスクは増加するかもしれません。私たちの保険証書はそれによって生じるすべての財務損失や私たちの名声に対するより広い損害を保証しないかもしれません。

私たちの業務は連邦、州、国際法律、法規、政策によって制限されており、これらの法律、法規、政策は私たちの業務、将来性、運営結果、財務状況、キャッシュフローに悪影響を及ぼす可能性があります

私たちの業務は私たちが運営する司法管轄区域で多くの法律、法規、そして政策によって制限されている。これらの法律法規の多くは高度な主観性を持ち、解釈され、異なる市場の間に大きな差がある。これらの法律と法規は私たちの業務にいくつかの影響を与えるかもしれません

•1つまたは複数の市場で1つの製品または原料を販売することを延期または禁止すること;

•市場に製品を輸入する能力を制限しています

•記録保存、特定の製品の属性ファイル、ラベル、および科学的確認のようなコンプライアンスに関連する遅延および費用

•私たちの製品のラベルとマーケティング宣伝を制限することができます

•私たちの製品に含まれることができる物質を制限することにより、製品の再配合やリコールや生産停止になり、新しい法規に適合するように再調合できない製品があります

これらの事件は私たちの製品のマーケティングと販売を中断する可能性があり、私たちは製品責任のクレームを受け、市場でのブランドの名声とイメージを深刻に損害し、私たちの製品のコストを増加させ、顧客の期待を満たすことができない、あるいは十分な数量あるいは十分な品質で製品を渡すことを阻止し、これは販売損失を招く可能性があります

いくつかの管轄区域で私たちの製品をマーケティングして販売することができる前に、適用される現地政府当局は、関連レベルで個別成分のテストを含む可能性がある当社の製品の安全性証拠を必要とするかもしれません。特に、ジアミノは我々の特許成分であるため、通常は特定の管轄区域の製品で使用される事前に承認された成分ではなく、私たちは過去に要求されていたが、将来的には私たちの製品が管轄区域で販売される前にテストを行い、政府当局に他のデータや情報を提供することも要求される可能性がある。私たちの国際流通業者は主に登録成分を担当し、適用地域で私たちの製品を販売するために必要ないかなる承認を得て、彼らがそうしなければ、私たちの製品の販売を減らし、私たちの名声を損なうかもしれません

私たちの業務に影響を与える他の法律、法規および政策およびその変化または新しい解釈または実行は、私たちの財務業績に悪影響を及ぼす可能性があります。その中には、会計基準、税務、貿易、データプライバシーおよびデータセキュリティ、反腐敗、広告、マーケティング、製造、流通、税関、製品登録、成分、化学品、包装、選択的流通、環境および気候変動に関する法律および法規が含まれる。私たちは未来にも特定の司法管轄区域で私たちの特定の製品を再作成することを要求されるかもしれない。例えば、EUの規制の変化のため、私たちは2021年に製品の処方を再制定した。さらに、国または国際法律または法規の変更または決定、成分に関する新しい情報、または他の理由で、私たちは私たちの製品パッケージまたはラベルを停止または修正することを要求される可能性があります。私たちの製品の販売を遅延したり禁止したり、あるいは私たちの製品で使用されている成分を再調合する必要があり、私たちのコスト増加、過剰および/または古い在庫、わが製品の発表の遅延、製品の返品やリコール、純売上の低下を招く可能性がありますので、私たちの業務、見通し、運営業績、財務状況、キャッシュフローに悪影響を及ぼす可能性があります。

私たちの製品のマーケティングや広告に関連する政府法規は、私たちの製品を販売する能力を制限、抑制、または遅延させ、私たちの業務を損なう可能性があります

複数の連邦、州と外国政府機関は私たちの製品の広告と販売促進を規制し、私たちはアメリカ、FDA、FTCと州消費者保護機関を含むその特性と利益について提出することができます。これらの規定は、わが社や従業員の行動や声明だけでなく、私たちのブランド大使の行動や声明にも適用されます。ラベルまたはマーケティング声明が適用基準に適合しているかどうかを決定する際には、ある程度の主観が存在し、政府機関は、私たちの広告および販売促進行為に対して私たちに対して法執行行動をとることができ、または、私たちの声明を支持するための研究および開発作業が、特定の製品または声明をサポートするのに十分ではないと判断することができ、製品声明の修正または罰金を招くことが要求される可能性がある。例えば、場合によっては、裏書きが影響力のある人と広告主との間の財務関係または物質的な関係を明確かつ明らかに開示できない場合、連邦貿易委員会は法執行行動を求める。私たちはすでに受け取って、未来に私たちのマーケティングクレームに関する苦情を受けるかもしれません。私たちは私たちのマーケティングクレームに関する集団訴訟または虚偽または誤解広告訴訟を受けるかもしれません。また、原告弁護士は、会社のマーケティング主張に基づいて集団訴訟や虚偽または誤った広告訴訟を起こしている。私たちの製品の規制状況に対する政府の任意の調査、および私たちの製品のマーケティングと販売の任意の関連中断、または私たちのマーケティングクレームに関連するいかなる訴訟も、私たちの名声とブランドを損なう可能性があり、私たちの業務、将来性、経営業績、財務状況、およびキャッシュフローに悪影響を及ぼす可能性があります。

もし私たちの製品が適用された法規に従って生産されていなければ、品質基準を満たしていない、あるいは他の方法で消費者に不利な健康影響を与える場合、私たちは名声損害、救済費用、または規制法の影響を受ける可能性がある

私たちはFDAの化粧品GMPに対する提案を含む第三者に依存して、適用された法律と他の品質基準に従って私たちの製品を生産します。これらの基準を遵守することは、製品の合格とコンプライアンスを確保するために、仕入先と協力するため、私たちの製品の製造コストを増加させるかもしれません。もし私たちまたは私たちの契約製造業者がこれらの基準を遵守できなかった場合、顧客のクレーム、不良事件、製品の撤回またはリコール、または私たちの製品が偽またはブランドを貼り間違えた可能性を増加させる可能性があり、これらはいずれも否定的な宣伝、救済コスト、または規制法の執行を招き、特定の製品を販売し続ける能力に影響を与える可能性がある。我々の業務のグローバル化により、1つの管轄区域でのリコールが他の管轄地域のリコールを招く可能性があるため、製品リコールに関する問題が激化する可能性がある。

政府の検討、調査、調査、そして行動は私たちの業務を損なうかもしれない

我々の業務運営の各司法管区の規制環境は変化しており,政府関係者は法規をどのように解釈し適用するかを決定する際に広範な裁量権を行使することが多い。私たちは時々様々な政府規制機関や自律組織から正式かつ非公式な問い合わせを受け、私たちの業務および現地の法律、法規、または基準の遵守状況を聞くことができるかもしれない。私たちの運営や活動や私たちの活動を決定しても

従業員が既存の法律、法規または基準に従わない場合、巨額の罰金、民事および刑事罰、業務中断、サプライヤー、サプライヤーまたは他の第三者関係の喪失、必要なライセンスと許可の終了、返品、禁止救済および他の制裁または同様の結果を含むビジネス慣行およびコンプライアンス計画の修正、および同様の結果を招く可能性があり、これらはすべて私たちの業務に潜在的な損害を与える可能性があります。これらの審査、問い合わせ、調査、および行動がいかなる不利な裁決にもつながらなくても、それらは否定的な宣伝をもたらし、それによって私たちの業務を損害し、第三者訴訟または訴訟を引き起こす可能性がある

私たちの従業員、顧客、サプライヤー、および他の業務パートナーは、規制基準および要件を遵守しないことを含む、不適切な行為または他の不適切な活動に従事する可能性があります

私たちは従業員、顧客、サプライヤー、および他のビジネスパートナーが詐欺や不正活動に従事する可能性があるというリスクに直面している。これらの当事者の不正行為には、故意、無謀または不注意な行為、または(I)規制機関の規則の適用、(Ii)製造基準、(Iii)データプライバシーおよび安全法、(Iv)米国“反海外法”、イギリス“反賄賂法”および他の反腐敗法、または(V)財務情報またはデータを真に、完全かつ正確に報告することを要求する法律、または以下の規定に違反する不正活動を開示することができない場合がある。このような法律は未来の販売、マーケティング、そして従業員教育プロジェクトなどに影響を及ぼすかもしれない

私たちは世界の多くの地域で私たちの製品を販売しています。これらの地域には政府や商業腐敗が存在すると考えられており、場合によっては反賄賂法律を厳格に遵守することは現地の風習ややり方と衝突する可能性があります。私たちは、私たちの従業員や第三者の不正行為を常に識別し、阻止することができるわけではありません。これらの活動を発見し、防止するための予防措置は、未知または未管理のリスクや損失を効果的に制御することができないか、またはそのような法律や法規を遵守できないことによる政府の調査や他の行動や訴訟から私たちを保護することができない可能性があります。もし私たちにこのような行動を取ったら、私たちは自分自身のために弁護したり、私たちの権利を維持したりすることに成功していません。これらの行動は、民事、刑事、行政処罰、および監督義務を含む巨額の罰金や他の制裁の適用をもたらす可能性があります。さらに、私たちの従業員や代理人が適用された反腐敗法律に違反している可能性があると考えたり、信じたりする理由があれば、外部の弁護士に関連する事実や状況を調査または調査させることを要求されるかもしれません。このような行動や調査はいずれも高価で時間のかかる弁護である可能性があり、管理職の注意力と資源を分散させる可能性がある。

私たちの負債に関するリスクは

私たちの巨額の債務は私たちの財務状況に悪影響を及ぼすかもしれない.

私たちの巨額の債務は私たちの他の財務義務と契約約束と結合して、重要な結果をもたらすかもしれません

•経営資本、資本支出、買収、販売、マーケティング努力、製品開発、その他の目的に利用できる資金を削減するために、運営キャッシュフローの大部分を債務返済に使用することが求められている

•不利な経済や業界条件での私たちの脆弱性を増加させ、負債が比較的少ない競争相手に比べて、私たちを競争劣勢にさせる可能性がある

•ビジネスや産業の変化を計画したり対応したりする上での私たちの柔軟性を制限します

•金利上昇のリスクを増加させますなぜなら私たちのいくつかの借金は変動金利だからです

•戦略的買収や非戦略的資産の剥離を制限しています

•私たちが追加資金を借りる能力を制限したり、必要に応じて資産を処分して資金を調達したりして、運営資本、資本支出、買収、製品開発、その他の目的のために使用します

私たちの負債を管理する合意条項には追加債務の発生に対する制限が含まれているにもかかわらず、これらの制限はいくつかの重要な例外状況によって制限されており、これらの制限を遵守することによる債務は巨大である可能性がある。もし私たちと私たちの制限された子会社が著しい追加債務を発生すれば、私たちが直面している関連リスクは増加するかもしれない

私たちは借金を返済するのに十分なキャッシュフローを作ることができないかもしれない

私たちの業務は経営活動から十分なキャッシュフローを生じて債務を返済できないかもしれません。私たちが債務を返済し、債務を再融資する能力、および計画中の資本支出に資金を提供する能力は、私たちが将来現金を発生させる能力に依存する。ある程度、これは一般的な経済、金融、競争、立法、規制、そして他の私たちがコントロールできない要素の影響を受ける

もし私たちが運営から十分なキャッシュフローを生成して、私たちの債務を返済し、課税合意に基づくことを含む他の約束を履行できなければ、私たちは私たちの債務の全部または一部を再融資したり、追加の債務や株式を調達する必要があるかもしれません

資本です。私たちは商業的に合理的な条項やこれらの行動に直ちに影響を与えることができないかもしれませんが、これらの行動は私たちの債務返済と課税すべき合意要求を満たすのに十分ではないかもしれません。さらに、私たちの既存または未来の債務協定の条項は、私たちがこれらの代替案を求めることを制限するかもしれません。これは、私たちの業務、財務状況、および運営結果に悪影響を及ぼすかもしれません

私たちの負債条件は、私たちの現在と未来の業務、特に私たちが変化に対応したり、いくつかの行動を取る能力を制限する

私たちの負債を管理する協定には、私たちに重大な経営と財務的制限を加え、私たちの長期的な最適な利益に適合する可能性のある行動に従事する能力を制限することができる多くの制限的な契約が含まれています

•追加的な債務を招く

•資産留置権を設立する

•一定の配当金と他の分配を宣言または支払い;

•いくつかの投資、融資、保証、または立て替えを行う

•私たちのすべてまたはほとんどの資産を合併、販売、または他の方法で処理する

•私たちの会社と何らかの取引をしています

•ある保証レバレッジ率を超えています

これらの制限は、融資、M&A、他社の機会を利用する能力を制限する能力を含む、私たちの業務を経営する能力を阻害するかもしれません。

様々なリスク、不確実な要素、そして私たちがコントロールできない事件は、私たちがこのような条約を遵守し、このような財務テストと比率を維持する能力に影響を及ぼすかもしれない。このような協約に違反することは、私たちが違約を避けるために免除されない限り、違約事件を招くかもしれない。もし私たちが免除を受けることができない場合、このような違約は、私たちの債権者が関連債務を加速させることを可能にし、交差加速または交差違約条項を適用する任意の他の債務加速または違約をもたらす可能性がある。もし私たちの貸手が私たちの借金の返済を加速したら、私たちと私たちの子会社はこの借金を返済するのに十分な資産がないかもしれない

私たちの業務は私たちの子会社を通じて行われているので、私たちは、課税契約に従って支払われたお金と将来の配当金(あれば)を含む、子会社から受け取った配当金または他の現金支払いに依存しています。

私たちの業務は私たちの子会社を通じて行われています。したがって、私たちは、課税契約に基づいてお金を支払う能力と将来の配当金(ある場合)は、私たちの子会社の収益に依存し、配当金、ローンまたは立て替え金、および私たちのローンや立て替え金を返済する形で、そのような収益を支払う場合に依存します。私たちの子会社が私たちに支払うお金は、私たちの子会社の収益と他の業務の考慮に依存し、法律や契約によって制限される可能性があります。私たちは予測可能な未来に普通株の配当金を発表または支払うことはないと予想している;しかし、もし私たちが未来に私たちの普通株に配当金を支払うことを決定した場合、私たちの未返済債務を管理する合意は、私たちの子会社が私たちに配当金を支払うか、あるいは他の方法で資産を移転する能力を大幅に制限するだろう

私たちは多くの追加債務を招くかもしれないし、これは本明細書で説明する危険を増加させるだろう。私たちはまた追加の資本が必要かもしれません。これらの資本は受け入れ可能な条項では得られないかもしれません(全くなければ)、既存の株主への希釈、私たちの運営を制限し、または私たちの技術または候補製品の権利を放棄することを要求する可能性があります

私たちは将来的に債務水準を増加させ、私たちの運営や買収に関連した資金を提供するかもしれない。私たちは定期的に市場状況と私たちが債務を発生させる能力を考慮して、既存の債務や運営資本の再融資を行う。私たちの債務限度額と関連された合意は、私たちが追加債務を生成する能力を禁止しない。もし私たちが私たちの総債務を増加させれば、私たちの債務超過義務は増加するだろう。私たちがもっとレバー化するにつれて、私たちは上述した巨額の債務によって発生するリスクにもっと暴露するだろう

もし私たちの運営キャッシュフローが私たちの予想を下回ったら、もし私たちの現金需要が私たちの予想を超えていたら、あるいは私たちが買収のために融資するつもりなら、私たちはもっと多くの融資が必要かもしれない。しかし、受け入れ可能な条項の下で、私たちはもしあれば債務や株式融資を受けることができないかもしれない。もし私たちが株式を発行することによって追加の債務を生成したり、株式を調達したりすれば、発行された債務または株式の条項は、特に清算の場合、私たちの普通株式保有者よりも優先的な権利、優遇および特権を与える可能性がある。債務条項はまた私たちの業務に現在よりもっと厳しい追加的な制限を加えるかもしれない。ある程度、私たちは株式または転換可能な債券を売却することで追加資本を調達し、あなたの所有権権益は希釈されるだろう。もし私たちが必要な時に追加の資本を集めることができなければ、私たちの財務状況は

不利な影響を受ける。格付け機関は私たちの債務の格付けに不利な変化を起こし、最終的には私たちが債務資本市場に参入する機会に悪影響を与え、私たちの資金借り入れのコストを増加させる可能性がある。

私たちの普通株式所有権に関連するリスク

私たちの株価は非常に不安定かもしれませんので、あなたはあなたが購入した株より高い価格であなたの株を転売できないかもしれません

私たちの普通株の活発さや流動性市場は持続できないかもしれない。もし私たちの普通株が活発な取引市場を持っていなければ、あなたが株式を購入した時の価格やあなたが購入した株より高い価格であなたが持っている株を転売することができないかもしれません。私たちは私たちの普通株の取引価格を予測できない

しかも、株式市場は全体的に高度に変動してきた。したがって、私たち普通株の市場価格は似たような変動が生じる可能性があり、私たち普通株の投資家は彼らの株式価値の大幅な低下を経験し、私たちの経営業績や見通しとは関係のない低下を経験し、彼らの一部または全部の投資を損失する可能性がある。私たちの普通株の価格は広範な市場と業界要素、本年度報告の他の部分に記載されている要素、そして以下のような要素を含む多くの要素の影響を受ける可能性があり、その中の多くの要素は私たちがコントロールできない

•私たちの経営業績と競争相手の業績にはばらつきがあります

•当社の四半期または年度の経営業績の実際または予想変動

•証券アナリストは私たち、私たちの競争相手、または私たちの業界に関する研究報告を発表した

•キーパーソンの増減

•新製品発表のスケジュール

•買収、剥離、剥離、合弁企業、戦略投資、または業務戦略の変化など、私たちの競争相手の戦略決定

•法律、法規、政府政策の変化

•伝統的なメディアやソーシャルメディアのチャンネルや投資界で投機しています

•会計原則の変化

•現在のロシアとウクライナの間の紛争、または国内または私たちが事業を展開している市場が広範囲に混乱している時期を含むテロ行為、戦争行為

•新型肺炎のような流行病を含む自然災害と他の災害

•一般的な市場や経済状況の変化

•本文書に記載されている他の要因リスク要因“部分とタイトルは“前向きな陳述に関する特別な説明.”

また、私たちがアナリストの予測や市場の指導を達成できなければ、私たちの普通株の市場価格も低下する可能性がある。会社の株価が変動したり、会社が指針や予想を達成できなかったりして大幅に下落した後、証券集団訴訟が会社に提起されることが多いのですが、私たちの場合はそうです。2022年11月17日、私たちおよび私たちの一部の現職および元上級管理者および取締役に対して可能な証券集団訴訟が提起された。この訴訟は,我々が初めて公募したか,あるいは我々が初めて公開発売した普通株に遡る1種類の推定買手を代表して提出され,改正された1933年の証券法(“証券法”)第11および15条に基づいて提出された.訴訟は,推定された種別,補償性損害賠償,弁護士費と費用,及び裁判所が適切と考えている任意の他の救済を求める。この訴訟や他の類似したタイプの訴訟は、巨額の費用を招く可能性があり、私たちの経営陣の関心や資源を分散させ、判決を履行したり、このような訴訟を終わらせたりするために多額のお金を支払う必要があるかもしれません

Advent International Corporationに付属する投資基金(“Advent Funds”)実益は私たちのかなりの割合の普通株を持っており、私たちに大きな影響を与えている

Advent Fundsに関連するエンティティは、約76.8%の発行済み普通株式を利益を得て持っている。しかも、私たちの3人の取締役会のメンバーはAdvent Fundsの付属会社に雇われている。Advent Fundsの関連会社が私たちが発行した普通株のかなりの割合の投票権を手頃な価格で持ち続ける限り、それらは私たちに大きな影響を与え続けるだろう。例えば、彼らは、合併または他の業務合併、資産の買収または処分、追加債務の発生、任意の追加の普通株または他の株式証券の発行、私たちの株の買い戻しまたは償還に関する任意の決定を含む、私たちの取締役会のすべてのメンバーの選挙および私たちの業務および事務に強力に影響を与えるか、または効果的に制御することができるだろう

普通株と配当金の支払い。このような所有権の集中は私たちの普通株への投資を阻止し、私たちの公共流通株の取引量を減少させるかもしれない

当社の会社登録証明書では、Advent Funds、Advent FundsまたはChristine Dagoussetに関連する取締役会メンバー、米国シャネル社の高級管理者または従業員として、シャネルイギリス株式会社またはその任意の制御された付属会社(“シャネル”)実行委員会メンバーとして、Advent Funds、Advent FundsまたはChristine Dagoussetに関連する取締役会メンバーに提出される任意の会社の任意の機会への興味または予想を放棄することが規定されている

当社の会社登録証明書(“会社登録証明書”)は、AdventファンドおよびAdventファンドに関連する私たちの取締役会メンバーは、彼らが知っている会社の機会を提供する必要はなく、そのような会社の機会を自分でつかんだり、投資のある他の会社に提供したりすることができます。また、私たちの会社登録証明書は、Dagoussetさんは私たちにシャネルの幹部や従業員として知っているどんな会社の機会も提供する必要がなく、シャネルのためにそのような会社の機会をつかむことができると規定している。当社登録証明書の条項によれば、吾等は、法律が適用可能な範囲内で、そのような任意の会社の機会における任意の権益又は予想を明確に放棄し、たとえその機会が我々又は我々の子会社が合理的に追求又は能力又は希望を追求する機会であっても(機会があればそうすることができる)。未来の基金の利益はあなたと違うかもしれない。Adventファンドは、会社に投資する業務に従事しており、私たちと直接または間接的に競争する業務の権益を時々買収して保有することが可能です。Dagoussetさんはシャネルの管理職や従業員として、シャネルやシャネルが会社と競争する可能性のあるビジネス機会を提供される可能性があることを含む、会社とは異なる利益を持っている可能性もある

私たちのIPO前の株主と締結した課税契約は、彼らに現金を支払うことを要求し、私たちをいくつかのリスクに直面させます。これらの支払い金額は大きいかもしれませんが、実際の税金割引を超える可能性があります。これらの支払いの時間も速くなるかもしれません。どんな税金割引も許可されていなければ、受取税金協定によって支払われたいかなる金額も返金しません。税法の変化、特に米国会社に適用される税率や無形資産償却の税収ルールの変化は、課税協定に基づいてIPO前株主に支払う時間や金額に大きな影響を与える可能性がある。

IPOについては,吾らは課税契約を締結しており,この合意によると,吾らは一般にIPO前株主に吾等や吾などの付属会社がIPO前税務資産(定義はこれを参照)および課税契約支払いにより節約された米国連邦,州や地方所得税金額(あり)の85%を支払う必要がある。もし吾らが課税項目合意を締結していなければ、吾らは初公開前の税務資産の全経済的利益を実現する権利がある。したがって,初公開前株主以外の株主は,初公開前税前資産の経済的利益のみを享受する権利があるが,我々が当該などの資産のうち15%を継続する権益を限度とする.

これらの支払い義務は私たちの義務であり、私たちのいかなる子会社の義務でもなく、最初の公募前の株主が私たちに対する持続的な直接または間接所有権権益を維持することを条件としない。課税契約に基づいて支払う金額を決定する多くの要因は私たちのコントロール範囲内ではありませんが、課税契約によって支払われる金額は巨大で、財務状況に大きな悪影響を及ぼす可能性が予想されます。税務責任は現行税法及び仮定吾等及びその付属会社が課税すべき収入を十分に稼いで、課税項目協議下のすべての税務優遇を実現することに基づいている。私たちの混合州税率の更新とアメリカの外国収入の分配は既定の負債に影響を与える可能性があり、変化は私たちが決定した間に他の収入に記録されるだろう。私たちは、課税項目合意項目の最初の公開前の税金資産に関する将来の支払いは、課税項目協定の下の13年間で222.1,000,000ドルに達することを期待しています。

また、課税契約の下での義務に基づいて、以下のリスクを含むリスクに直面しています

•課税契約に基づいて支払われた金額は、いくつかの追加的な税金割引をもたらすと予想される。吾らが課税項目合意条項によって実現されているとみなされているいずれの税務優遇も課税項目協定に含まれており、課税項目協定の下での支払金額を増加させる。

•課税項目協定は、最初の公開発売前の税務資産(定義はこれを参照)を利用して節約する(または場合によっては現金とみなされる)米国連邦、州または地方所得税の現金残高を決定し、当社が課税項目協定に基づいて初回公開発売前の株主に支払うことによって徴収される利益を特定するために、いくつかの簡略化された仮定と調整を行うべきである。したがって、課税契約に基づいて支払われるお金は、初めて公募前の税務資産について実現した利益よりも大幅に高い可能性がある。

•税金協定の下の支払い部分は私たちの報告書に基づいています。最初の公募前の株主(またはその譲受人または譲受人)は、以前に課税項目によって支払われたいかなる金も精算しません

もしこのような税金優遇が後に許可されなければ、合意に到達しなければならない。したがって、場合によっては、課税契約に基づいて支払わなければならないお金は、私たちが実際に実現した節税を超える可能性がある。