カタログ表

アメリカです

アメリカ証券取引委員会

ワシントンD.C.,20549

|

|

表

| | 1934年証券取引法第13条又は15条に基づいて提出された年次報告 |

本財政年度末まで

あるいは…。

| | 1934年証券取引法第13条又は15条に基づいて提出された移行報告 |

移行期になります 至れり尽くせり

手数料書類番号

Verisk分析会社

(登録者の正確な氏名はその定款に記載)

| |

| |

| (明またはその他の司法管轄権 |

| (税務署の雇用主 識別番号) |

|

|

|

|

| |

|

|

| |

|

|

| |

| |

| (主にオフィスアドレスを実行) |

| (郵便番号) |

(

(登録者の電話番号、市外局番を含む)

同法第12条(B)に基づいて登録された証券:

| クラスごとのタイトル |

| 取引記号 |

| 登録された各取引所の名称 |

| |

| |

| |

同法第12条(G)により登録された証券:なし

登録者が証券法規則405で定義されている経験豊富な発行者である場合は、再選択マークで示してください

登録者がこの法第13節または第15節(D)節に基づいて報告を提出する必要がないかどうかを再選択マークで示す。☐はい。☑

再選択マークは、登録者が(1)過去12ヶ月以内(または登録者がそのような報告の提出を要求されたより短い期間)に、1934年の証券取引法第13条または15(D)節に提出されたすべての報告書を提出したかどうか、および(2)過去90日以内にそのような提出要件に適合しているかどうかを示す

再選択マークは、登録者が過去12ヶ月以内(または登録者がそのような文書の提出を要求されたより短い時間以内)に、S−T規則405条(本章232.405節)に従って提出を要求した各相互作用データファイルを電子的に提出したか否かを示す

登録者が大型加速申告会社,加速申告会社,非加速申告会社,小さな報告会社,あるいは新興成長型会社であることを再選択マークで示す。取引法第12 b-2条の“大型加速申告会社”、“加速申告会社”、“小申告会社”、“新興成長型会社”の定義を参照されたい。

| |

| ☑ |

| ファイルマネージャを加速する |

| ☐ |

|

|

|

|

|

|

|

|

| 非加速ファイルサーバ |

| ☐ |

| 規模の小さい報告会社 |

| |

|

|

|

|

|

|

|

|

|

|

|

|

| 新興成長型会社 |

| |

新興成長型企業であれば、登録者が延長された移行期間を使用しないことを選択したか否かを再選択マークで示し、取引所法第13(A)節に提供された任意の新たまたは改正された財務会計基準を遵守する

登録者がその経営陣が“サバンズ·オクスリ法案”(“米国連邦法典”第15編7262(B)節)第404(B)条に基づいてその財務報告に対する内部統制の有効性の評価を行った報告書を再選択マークで示し、その監査報告を作成または発表した公認会計士事務所がその財務報告の内部統制の有効性を証明した

証券が同法第12条(B)に基づいて登録されている場合は,登録者の財務諸表が以前に発表された財務諸表の誤りの訂正を反映しているか否かを示すチェックマークを適用する

これらのエラーのより真ん中に登録者の任意の実行者が関連回復中に第240.10 D−1(B)条に従って受信されたインセンティブベースの補償に従って回復分析を行う必要があるかどうかを再選択マークで示す

登録者が空殻会社であるか否かをチェックマークで示す(同法第12 b-2条で定義される)

2022年6月30日現在、すなわち登録者が最近完成した第2四半期の最終営業日において、登録者の非関連会社が保有する登録者普通株の総時価は#ドルである

2023年2月24日までに

引用で編入された書類

本年度報告第3部が要求するテーブル10−Kに要求されるいくつかの情報は、2022年年次総会のために我々が提出した最終依頼書を参照することにより、2022年12月31日以降120日以内に米国証券取引委員会に提出される。

索引.索引

|

|

|

|

|

|

|

|

|

ページ |

| 第1部 |

|

|

|

|

|

第1項。 |

業務.業務 |

4 |

|

|

第1 A項。 |

リスク要因 |

16 |

|

|

項目1 B。 |

未解決従業員意見 |

26 |

|

|

第二項です。 |

属性 |

26 |

|

|

第三項です。 |

法律訴訟 |

26 |

|

|

第四項です。 |

炭鉱安全情報開示 |

26 |

|

|

|

|

|

| 第II部 |

|

|

|

|

|

五番目です。 |

登録者普通株市場、関連株主事項及び発行者による株式証券の購入 |

27 |

|

|

第六項です。 |

[保留されている] |

29 |

|

|

第七項。 |

経営陣の財務状況と経営成果の検討と分析 |

30 |

|

|

第七A項。 |

市場リスクの定量的·定性的開示について |

47 |

|

|

第八項です。 |

連結財務諸表と補足データ |

47 |

|

|

|

合併貸借対照表 |

56 |

|

|

|

連結業務報告書 |

57 |

|

|

|

総合総合収益表 |

58 |

|

|

|

合併株主権益変動表 |

59 |

|

|

|

統合現金フロー表 |

60 |

|

|

|

連結財務諸表付記 |

62 |

|

|

第九項です。 |

会計と財務情報開示の変更と相違 |

47 |

|

|

第9条。 |

制御とプログラム |

48 |

|

|

プロジェクト9 B。 |

その他の情報 |

51 |

| プロジェクト9 C | 検査妨害に関する外国司法管区の開示 | ||

|

|

|

|

|

| 第三部 |

|

|

|

|

|

第10項。 |

役員·幹部と会社の管理 |

51 |

|

|

第十一項。 |

役員報酬 |

51 |

|

|

第十二項。 |

特定の実益所有者の担保所有権及び経営陣及び関連株主の事項 |

51 |

|

|

十三項。 |

特定の関係や関連取引と取締役の独立性 |

51 |

|

|

14項です。 |

最高料金とサービス |

51 |

|

|

|

|

|

| 第4部 |

|

|

|

|

|

第十五項。 |

展示品と財務諸表のスケジュール |

52 |

|

|

第十六項。 |

表格10-Kの概要 |

52 |

|

|

|

|

|

|

|

|

展示品索引 |

100 |

| サイン | 103 | ||

| 添付ファイル21.1 | |||

|

|

|

添付ファイル23.1 |

|

|

|

|

添付ファイル31.1 |

|

|

|

|

添付ファイル31.2 |

|

|

|

|

添付ファイル32.1 |

|

文意に別途説明や要求がない限り、本10-K表年次報告で使用される“私たち”、“私たち”、“私たち”または“会社”とは、Verisk Analytics,Inc.およびその子会社を意味する。

この表格10−Kの年次報告では,別の説明がない限り,すべての金額が百万ドルで表されている。

前向き陳述に関する特別説明

Verisk Analytics,Inc.(“Verisk”)は,“業務”,“リスク要因”,“経営陣の財務状況と経営結果の検討と分析”および本年度報告Form 10−Kの他の章で前向きに述べた。場合によっては、これらの陳述は、これらの用語および他の同様の用語の否定である“可能性”、“可能”、“可能”、“そうである”、“すべき”、“予想”、“計画”、“予想”、“信じ”、“推定”、“予測”、“潜在的”または“継続”などの前向きな言葉によって識別することができる。これらの展望的陳述は、私たちの未来の財務業績の予測、私たちが予想している成長戦略、そして私たちの業務の予想傾向を含む可能性がある私たちのリスク、不確実性、仮説に関する影響を受ける。このような声明は私たちの現在の未来の事件に対する予想と予測に基づいているだけだ。いくつかの重要な要素は著者らの実際の結果、活動レベル、業績或いは成果が展望性陳述の中で明示或いは暗示した結果、活動レベル、業績或いは成果と大きく異なる可能性があり、タイトルが“リスク要素”のタイトルの下で討論したそれらの要素を含む。あなたは特に“危険要素”に列挙された多くの危険を考慮しなければならない

私たちは展望性陳述に反映された予想が合理的だと信じているが、私たちは未来の結果、活動レベル、業績或いは成果を保証することができない。さらに、私たちまたは他の誰も、このような前向きな陳述の正確性と完全性に責任を負わない。私たちは、以前の陳述が実際の結果または修正された予想と一致するように、本年度報告書がForm 10-K形式で発表された後に、これらの前向きな陳述のいずれかを更新する義務はない。

第1部

| 第1項。 |

業務.業務 |

私の会社

Veriskは,2023年2月1日まで保険·エネルギー市場の顧客にサービスを提供する大手データ分析プロバイダであり,エネルギー事業の販売を完了した。我々はまた、それぞれ2022年3月と2022年4月に専門市場と金融サービス業務を剥離した。

我々は、高度な技術を用いて数十億件の記録を収集し、分析し、独自のデータ資産と深い分野の専門知識を利用して、顧客ワークフローに統合可能な革新を提供する。私たちは、格付け、保証、クレーム、災害、気象リスク、および多くの他の分野の予測分析および意思決定支援ソリューションをお客様に提供します。アメリカ(“U.S.”)世界中で、私たちは顧客保護者、財産、そして金融資産を助ける。

私たちの顧客は私たちの解決策を使用して、リスクと機会に関する決定をよりよくするより高い効率性と規律を持つ国。私たちのサービス間の統合と、私たちの顧客がコンポーネントまたは統合パッケージを購入できるようにする柔軟性のため、これらの製品とサービスを解決策と呼びます。これらの解決策は、独自のデータ資産、専門家業界洞察、統計モデル、カスタマイズされた分析対象、および強力なソフトウェアプラットフォームを含む様々な形態を採用しており、これらは、私たちの顧客がより賢明なリスク決定を行うことを目的としています。私たちのリスク分析解決策は顧客の収入に積極的な影響を与え、彼らがコストをよりよく管理するのを助けると信じています。はい2022私たちの顧客は、アメリカ最大の100社の財産と傷害(“P&C”)保険プロバイダを含み、私たちが提供するP&Cサービスシリーズを提供します。私たちは顧客への約束とoの組み込みの本質を信じています私たちの解決策は私たちの関係を強化して拡大するのに役立つ。

Veriskは,一連のユニークな優位性や競争優位を育成し,以下のように拡大し続けるため,独自の位置づけを持つと信じている.私たちの既存の業務は、新しい製品革新に加えて、以下の4つの独自の品質を私たちの戦略基盤に統合しています。

私たちの特色

·独自のデータ資産--データが私たちの仕事の中心です。我々は,我々の独自のデータ資産を用いて顧客のための予測的分析と変革的モデルを開発した.

·深い専門知識-保険やリスク管理に専門的で深い知識を持っています。私たちは異なる垂直市場は異なる方法を必要とし、私たちの深い分野の専門知識は私たちがサービスする市場における分析に価値を増加させたことを理解している。

·絶え間ない先発革新--私たちは迅速に行動し、率先して新しい解決策を打ち出しました。通常、市場は最初に市場に進出した人たちが競争相手よりも優れており、成功する可能性があると考えている。

·お客様のワークフローに深く統合されます。-お客様のワークフローに当社の解決策を組み込むことによって、お客様がリスクをよりよく管理し、利益を最適化するのを助けることができます。私たちは常に顧客と密接な関係を維持し、彼らの異なる需要にサービスすることで、この目標を達成します。

私たちは主に年間定期購読あるいは長期協定を通じて私たちの解決策とサービスを提供します。これらのサービスは通常前払いで、81%以上を占めます私たちの収入の中で2022.

私たちの歴史

私たちの歴史は1971年にさかのぼり、当時保険サービスオフィス会社(“ISO”)は非営利コンサルティングと格付け機関として運営を開始し、アメリカのP&C保険業にサービスを提供した。ISOは保険会社協会であり,保険会社の統計データやその他の情報を収集し,法律の要求に応じて規制機関に報告する。ISOの最初の機能には,保険会社が保険商品を定義·管理するのを支援するプログラムの開発と,保険会社が独自の保険料率を決定するのを支援する情報を提供することも含まれている。保険会社は過去と現在主にその製品開発、保険と格付け機能の中で私たちの製品を使用しています。

2008年5月23日,我々の初公募(IPO)を考慮して,ISOは我々の業務の持ち株会社としてデラウェア州のVerisk Analytics,Inc.(“Verisk”)を設立した.Veriskは当初ISOの完全子会社として設立された。2009年10月6日,我々の初公募株について再編を行い,ISOはVeriskの完全子会社となった。ウィレスク普通株は2009年10月7日にナスダック世界ベスト市場で取引を開始し、株式コードは“VRSK”だった

細分化市場

私たちの運営部門は従来保険、エネルギー、専門市場、そして金融サービスだった。2022年3月11日と2022年4月8日に、私たちの環境健康と安全事業を売却しました。この2つの業務は、それぞれ私たちのエネルギーと専門市場部門と私たちの金融サービス部門の“専門市場”を代表しています。私たちは、ASC 205-20の指導に基づいて、私たちの環境健康と安全業務と金融サービス部門の販売を評価した生産運営を停止するこれらの取引は、数量的にも品質的にも、私たちの運営および財務業績に重大な影響を与える戦略的転換を代表しないので、これらの取引が経営終了条件を満たしていないと判断した。2022年10月28日、Wood Mackenzie,Inc.およびVerisk New UK Holdco LP(それぞれの子会社、すなわち私たちのエネルギー事業と共に)を売却する株式購入合意にも達した。この取引は2023年2月1日に完了した。エネルギー事業は2022年第4四半期に売却保有条件を満たし、ASC 205-20の指導により非持続経営に分類された生産運営を停止するなぜなら、この取引は戦略的転換を表していると考えられるので、私たちの運営や財務業績に大きな影響を与えているのではないでしょうか。そのため,エネルギー業務のすべての業績は継続経営から除外されており,我々の総合経営報告書およびすべての列報期間中に販売されている資産や負債のうち非持続経営として列報されている。我々のエネルギー業務の業績報告は,2022年12月31日までの年度およびこれまでの全期間の非持続運転である。参照してください注11それは.追加的な議論のために運営を処分して終了する。

保険細分化市場

私たちの保険部門は主に私たちのP&C保険顧客にサービスして、損失予測、リスクの選択と定価、そして彼らが運営するすべてのアメリカ州で彼らの報告要求を守ることに集中しています。また,機械学習や人工知能モデルを用いてシナリオを予測し,標準とカスタマイズされた分析を生成し,損失事件の前後で詐欺行為の検出や損失の定量化を含む顧客が彼らの業務をより良く管理することを支援している.私たちの顧客はアメリカのほとんどのP&C保険プロバイダを含みます。近年、私たちはいくつかの非アメリカ市場にサービスするために私たちのサービス範囲を拡大しました。また、2019年12月にFASTを買収して生命保険と年金市場に拡張し、私たちの買収により、総称してマーケティングソリューションと呼び、2020年にJornayaを買収し、2021年にContact Stateを買収し、2022年にInfutorを買収する。FASTは無コード技術、データ分析とモデリングを通じて全保険ライフサイクルの中で業界転換を実現し、マーケティング解決方案会社は差別化データに集中し、潜在顧客と顧客とより個性化、更に適時な相互作用を行うことを通じて、保険会社が営業増加とマーケティング予算の節約を推進することを助ける。

保証と格付け

著者らはアメリカ業界標準保険計画の公認指導者であり、P&C保険会社が保険範囲を定義し、保険証書を発行することを助ける。著者らは保険言語、予想損失コスト、保険書作成規則と各種保険解決方案を提供し、リスク選択と分割、定価と30個の保険シリーズのワークフロー最適化に用いられる。私たちの保険言語、予想損失コスト情報と保険書作成規則は私たちの顧客に完全な鍵保険計画を提供することができます。保険会社はその保険言語、規則、および料率がすべての適用された法律と法規の要求に適合することを確実にする必要がある。彼らはまた、その政策が競争力を維持することを確保し、保険範囲を迅速に変更して、法規、判例法あるいは監督管理要求の変化に対応しなければならない。保険会社の需要を満たすために、私たちは毎年約2,300件の規制申請を処理し、すべての50州とコロンビア特区、グアム、プエルトリコとバージン諸島の州監督管理機関と連絡して、私たちの規則と表が順調に実施されることを保証します。保険会社が自分の代替計画を開発することを選択した場合、私たちの業界標準保険計画は、規制機関がこのような保険会社の保険証書が基本保険要求を満たすことを確保するのにも役立つ。

標準化されたカバー面言語は訴訟中にテストを経て、司法解釈に基づいてオーダーメイドを行い、クレーム者に対する一致待遇の確保に役立つ。したがって、私たちの業界標準言語はまた、クレーム解決策を簡略化し、私たちの言語がカバー用語の意味を既定および既知にするので、コストの高い訴訟の発生を減少させることができる。私たちの保険言語には、私たちの顧客が彼らが負担しているリスクと彼らが提供する保険を理解するのを助けるために、標準保証言語、裏書き、および保険作成支援言語が含まれています。このような保険計画があれば、保険会社も規模経済から利益を得ることができる。私たちは211人以上の専門弁護士と保険専門家が各州の保険規則と法規の変化を審査して、平均年間約8,200件の立法行動、7,400件の規制行動と2,000件の裁判所判決を含み、私たちの保険言語と格付け情報を任意の必要な変更を行います。

市場の様々なリスクをカバーするために、私たちは広範囲な保険計画を提供した。例えば、住宅所有者保険シリーズでは、私たちは6つの基本保険、438カ国保証、640州の特定保証のために保険言語と規則を維持します。

P&C保険業はアメリカで厳格な監督管理を受けている;P&C保険会社はその保険料と損失に関する統計データを収集し、その運営所の州の監督管理機関にこれらのデータを報告することを要求されている。50年以上、私たちの統計代理サービスは、P&C保険会社がこれらの規制要件を満たすことを可能にした。我々はデータをまとめ,全50州,プエルトリコ,コロンビア特区の免許または指定された“統計エージェント”として,これらの統計を保険監督機関に報告した。このサービスの米国P&C保険業における浸透率に鑑み、顕著な規模経済を得ることができる。

私たちの顧客と規制機関に彼らが必要な情報を提供するために、私たちは世界最大の個人データベースの一つを維持している。過去50年間、私たちは取得、処理、管理、保護と運営の大規模かつ全面的なデータベースに核心専門知識を蓄積し、これらのデータベースは私たちの保険製品の基礎である。私たちは、お客様が提出した多くの詳細な情報を収集、組織、更新するために、私たちのノウハウを使用します。私たちはこのようなデータを公開された情報で補完する。

P&C保険会社は2021年だけで、受け取った保険料や発生した損失など、約23億件の詳細な保険取引個人記録を送ってくれた。約87億本の商業回線記録と約237億本の個人回線記録を含む324億件以上の統計記録のデータベースを維持していますWEは各保険料と損失記録の単位取引詳細を収集し、これは私たちのデータセットと精算分析の有効性、信頼性と正確性を向上させた。私たちの独自の品質プロセスには、データが私たちの高い標準品質に適合することを保証するために、2900件以上の独立した検査が含まれています。

私たちは顧客が彼らのリスクを分析して価格設定するのを助ける精算サービスを提供します。私たちの大型保険と損失データデータベースを利用して、私たちの精算師は私たちの予測モデルと分析方法を使って複雑な分析を実行して、私たちのP&C保険顧客の定価、損失準備金とマーケティングを助けることができます。多様な精算ソリューションを提供し、顧客のニーズに応えるための柔軟なサービスを提供する。また、私たちの精算コンサルタントは、彼らが独立した保険計画の開発を支援し、彼ら自身の保険経験を分析し、分類システムや格付け計画を開発し、様々な他のビジネス決定を含むカスタマイズサービスを提供しています。私たちはまた、再保険や政府機関を含む他の市場の様々な顧客に情報を提供する。

私たちは顧客の将来の損失と損失費用を予測するために幅広いデータを使用する。このような予測はしばしば私たちの顧客が彼ら自身のデータだけを使用するより信頼できる。データが未来のコストを推定するために使用される前に、私たちは多くの精算調整を行った。私たちの顧客は私たちの未来のコストの見積もりを使って、彼らの保険証書が受け取る価格を独立して決定することができます。ほとんどのビジネスラインの多くのP&C保険会社については,将来のコストの見積りが格付け決定の重要な入力であると考えられる.私たちの精算製品やサービスは、上記の業界標準保険計画を支援する分析を作成するためにも使用されています。

私たちは個人財産とコミュニティの情報を収集して、保険会社が私たちの情報を利用して個人と商業財産保険、商業責任保険を評価し、定価することができるようにします。私たちの物件の特定の格付けと保証情報は私たちの顧客が住宅と商業物件の潜在的な損失を理解、数量化、保証、緩和と回避できるようにします。私たちのデータベースには、アメリカの約1,570万カ所の商業物件のデータと分析が含まれています。私たちはアメリカ各地に約500人の地方代表がいて、彼らは戦略的に商業と住宅物件の状況を観察して報告し、コミュニティの消防能力を評価し、市政建築法規の実行の有効性を評価します。毎年、私たちの現場スタッフは317,000を超える商業物件にアクセスして、新しい建物に関する情報を収集し、建築属性を検証します。

私たちは個人保証市場(住宅所有者と自動車生産ラインを含む)に革新的な解決策を提供するリーディングサプライヤーです。私たちは、独自および第三者データから地理空間画像までの一連の資源を利用して、広く使用されている業界標準ツールを構築し、維持し、保険会社の保険と格付けを支援する--すなわち、リスクを測定し、選択し、保険範囲を適切に価格設定し、消費者の公平と保険会社への合理的なリターンを確保することを助ける。私たちの解決策は、先進的な予測分析を私たちの深層データと情報に適用して、リスク度とコストを迅速かつ正確に評価し、私たちのワークフローツールは、保険会社が優れた顧客体験を提供すると同時に速度と費用効果を向上させるのを助ける。これら随一の解決策は、正確な住宅再建コストを使用して保険加入者が適切な保険金額を確保することから、1回の見積もりで数分以内に自動車保険会社にデータを提供することまで、一連のアプリケーションをカバーしている。

私たちの解決策は、個人住宅、個人と商用車両、企業の個人と商業保険範囲の保護を含む幅広いP&C保険をカバーしています。

また、個別コミュニティが重大な危険損失を軽減する能力の独自分析測定基準を提供する。アメリカのほとんどの財産保険会社は、全国規模の火災保険料の決定を助けるために、コミュニティ消防能力の評価を使用しています。約37,000人に現場チェックと確認の消防サービスデータを提供しています 火災は管轄区域に対応した。また,コミュニティの建築法規施行の有効性を評価し,洪水による破壊を軽減するためのコミュニティの努力を評価するサービスを提供している。また、保険格付け地域、保険税、犯罪リスク、嵐リスクに関する情報を提供します。EA地震、野火、そして他の危険。特定の商業物件や個別コミュニティに関するデータを補完するために、米国の各郵便住所を代表する地理的位置に関する危険な情報を様々な内部および第三者源から収集した。保険会社はこれらの情報を保険見積に用いるだけでなく、地理的地域のリスク集中の分析にも利用している。私たちはまた、商業不動産貸手に私たちのデータと分析を提供し、彼らが彼らの貸し付け対象に関連するリスクをよりよく知ることができるようにした。

我々は、保険会社、再保険会社、金融機関、政府が極端なイベントリスクを管理するための確率災害モデリング分野のリーダーと先駆者である。私たちのモデルは私たちの解決策の基礎を構成し、会社が災害の財務結果を識別、数量化、計画できるようにした我々は110カ国以上のハリケーン、地震、冬の嵐、竜巻、雹と洪水、および世界流行病のモデルを開発した。私たちはAveは、単一の保険レベルまでの価格設定および保証決定、ならびに米国、カナダ、および中国の作物保険計画損失推定モデルをサポートする、このような変化する脅威の米国におけるリスクを定量化することができる確率テロモデルを開発した。私たちの最新モデルはネットワークと傷害業務にリスク管理ソリューションを提供しています。

私たちは企業と政府が地球の自然環境におけるリスクをよりよく予測して監視するのを助ける。私たちはいくつかの機関と会社に準備をして、気候と天気関連のリスクを予測、管理、対応し、それから利益を得るようにします。私たちは、報告、データストリーム、およびソフトウェアソリューションの中で最先端の研究、開発、分析を提供することで、お客様にサービスを提供します。著者らは大気とリモートセンシング科学学科の発展を推進し、天気、気候、空気の質及び海洋学と惑星科学に関する問題を直接解決することに取り組んでいる。我々の内部科学者による研究は,常に世界的に有名な学術や他の研究機関の科学者と協力して,環境属性の測定や観察を支援し,これらの測定を操作可能な情報に変換する分析ツールを開発した。

私たちはアメリカと国際市場を含めて、私たちのデータと解決策の足跡を拡大し始めた。我々の国際保険市場は買収により増加し,現在イギリスやイギリスで経営している保険会社の大部分にサービスを提供している。アイルランドの財産と傷害市場ですまた、私たちの国際市場は労合社とロンドン市場の大部分の地域にサービスを提供するとともに、カナダ、ヨーロッパ大陸、シンガポール、中国、オーストラリア、ニュージーランドの顧客にもサービスを提供しています。国際的に増強された商業と住宅物件モデルと豊富なデータセットは保険会社が複数の保険細分化市場に対して分類、再建価値、リスク選択、定価、基準とポートフォリオ管理を行うのを助け、重点は住宅と商業物件である。保険会社はまた私たちの解決策を使ってその格付けモデルの正確性を微調整して、主要な保険リスク(窃盗、洪水、嵐、火災、凍結などを含む)の相対リスクと変化を予測する分析製品を通じて保証結果を推進します。私たちの国際中小商業保険会社の意外傷害解決方案は顧客がデジタル化転換を実現するのを助けて、直接処理と保証を実現します。物件データと解決策以外に、顧客は元の画像、技術画像と商業知能及び独自管理能力スコアを用いた意思決定と基準分析を受けることができる。

クレームをつける

私たちの賠償保険解決方案は私たちの顧客に詐欺検査、コンプライアンス報告、代位請求、責任評価、訴訟と修理コスト推定の分析を提供し、これらのカテゴリの中の新興分野を含む。

私たちはP&C保険業界に詐欺検出ツールを提供するリーディングサプライヤーです。我々の反詐欺解決策は、詐欺が発生する可能性を予測し、詐欺発生後に疑わしい活動を検出することで、顧客の収益性を向上させる。クレームを提出する際に、私たちのシステムは、私たちのすべてのクレームデータベースを検索し、同じ個人または企業(請求者としても被保険者としても)に提出された他のクレームの情報を返して、私たちの顧客が詐欺が発生する可能性があるかどうかを判断するのを助ける。システムは、名前、住所、社会的セキュリティ番号、車両識別番号、運転免許証番号、税務識別番号、または損失の他の当事者のような識別情報フィールドにおいて一致項目を検索する。我々のシステムはまた、スマート検索を実行し、マッチングの全体的な品質を向上させるための高度な名前およびアドレス検索を含む。Match Reportsからの情報は、有効クレームの支払い速度を加速させるとともに、詐欺に対する防御を提供し、クレーム拒否、交渉減少の賠償、または保険会社、または法執行部門のさらなる調査をもたらす可能性がある。著者らはまた1セットの高度な詐欺分析解決策を持っている:予測モデルを用いて詐欺指標に基づいてクレームを正確に採点する解決策;予測分析を用いて医療サービス提供者の詐欺、浪費と濫用行為の傷害クレーム解決方案を測定する;及び組織的詐欺モードの検出を助けるネットワーク分析解決方案。私たちはまた、クレーム調査を管理するための包括的な案件管理システム、クレーム調整員、調査専門家を有する。

私たちの補償データベースは保険詐欺と戦う重要な道具の中の一つだ。単一のすべてのクレームデータベースの利点は、報告データおよび情報検索の効率を向上させ、疑わしいクレームを検出する能力を向上させること、および詐欺的クレーム、疑わしい個人、および可能な詐欺グループを調査するためにより良い情報を提供することを含む。私たちのデータベースはまた、保険会社が州と連邦の2級の子供の養育費留置権とその他の必要な検査に対する監督管理コンプライアンス報告要求を満たすのを助ける。このデータベースは16億件を超えるクレーム記録の情報を含み、世界最大のクレーム処理と調査のためのP&Cクレーム情報データベースである。保険会社と他の参加者は1日平均175,500件を超えるアメリカのP&C保険業界カテゴリの新しいクレームを提出している。

また、P&C業界が連邦医療保険第二次支払者(MSP)法規を遵守することを支援し、この法規はクレームデータ報告、条件付支払い債務返済及び連邦医療保険信託基金の持続的な保護を要求する解決策を提供する。私たちの解決策には、保険会社、自己保険雇用主、および第三者管理人(“TPA”)に基づいて業務を展開する方法に従ってカスタマイズされた高度に正確なMedicare報告が含まれています。我々はまた、統合された条件付き支払い処理と全方位の連邦医療保険予約(MSA)サービスを提供する。我々のサービスは,簡単かつ効率的に審査·分析を行うために,非構造化された医療記録や需要パッケージを自動的に抽出することができる。包括的なコンプライアンス支援に加えて、第1次傷害報告(“FROI”)/その後の傷害報告(“SROI”)および他の電子データ交換(“EDI”)報告を含む-クレーム専門家は、労働者賠償および責任クレームのための強力な分析解決策にアクセスし、訴訟分析を利用してクレーム結果を改善することもできる

また、建築修理の評価と再建に参加するすべての段階の専門家にデータ、分析、ネットワーク製品を提供します。建物のライフサイクルの各段階に解決策を提供しています

| • |

被害や破壊された建物の修理や再建の最終コストを定量化し |

| • |

賠償保険に協力する |

| • |

修理または再構築過程を追跡し、保険会社、理算師、請負業者、保険加入者との間のコミュニケーションを促進する。 |

私たちの顧客が修理コストを推定するのを助けるために、請負業者や保険計算者が特許計画スケッチプログラムを用いて修理費用を推定することを支援する解決策を提供する。このプログラムは、私たちの顧客が自分の測定に基づいて床、屋根、壁フレームの平面図を手動で描画し、すべての必要な建築または構造修理の材料と労務量を自動的に計算することができます。

私たちはまた私たちの顧客に価格表を提供します。その中に北米の四六八個の異なる経済区の構造修復と回復定価が含まれています。私たちは毎月この情報を改訂し、重大な災害が発生した後に週に1回改訂して、価格の急速な変化を反映する。私たちの構造修理と清掃データベースは約21,000個の単位コスト明細項目を含んでいます。各行のプロジェクトについて、私たちは時間と材料の価格を報告し、いくつかの方法で私たちが報告した価格設定データを改善し、直接市場調査と顧客の実際のクレーム体験を分析することを含む。アメリカとカナダの80%以上がコンピュータ化評価システムを持っている保険修理請負業者とサービスプロバイダは私たちの建築と修理定価データを使用していると推定します。この巨大なパーセンテージは価格情報の正確な報告書につながり、私たちはこれが産業で比類がないと思う。

私たちの仮想賠償ツールは保険加入者の満足度を高め、損失調整費用を節約するのに役立ちます。これらのツールは、遠隔的に効率的に協力することができるので、クレーム専門家、請負業者、および保険契約者間の連携を簡略化する。リアルタイムビデオ連携、遠隔測定ツール、人工知能サポートの損失評価、画像分析詐欺警告は、これらの解決策によって提供されるいくつかの利点に過ぎない。

顧客は私たちの賠償生態系にアクセスして、その業務と運営を強化することができる。例えば、彼らは、その保険加入者および業務に影響を与える可能性のある天気危険に対応するために、我々の天気APIを使用して、リアルタイムに近い最新の状況および貴重な知見を得ることができる。さらに、彼らは私たちのデータ洞察力を使用して、業界同業者の表現を分析し、比較し、クレーム分配を管理することができる。

私たちは絶えず新しい解決策を求めて、私たちの顧客が絶えず変化する市場と技術に追いつくのを助けます。例えば、顧客が新しいクレームの以前に存在した損害を検出することができるように、顧客がクレームが一致した以前の損失画像を見ることができるデジタルメディアデータベースを開発する。我々の先端画像検証技術は、不審なクレーム関連写真を検出することができ、私たちの顧客は、加入者がこのようなタイプの詐欺を阻止するのを助けるために、データベースに盗難および合成識別情報をマークすることができる。

エネルギーと専門市場細分化市場

2023年2月1日にエネルギー販売が完了する前に、私たちは世界のエネルギー、化学工業、金属と採鉱、電力と再生可能エネルギー業界を含む自然資源価値チェーンのリードデータ分析提供者である。私たちは、固有のほぼリアルタイムのデータと履歴情報に基づいて、資産、会社、政府、市場に関する分析と提案を提供します。これは私たちが顧客に商品に関する全面的で総合的な分析を提供することを可能にする。著者らは研究とコンサルティングサービスを提供し、重点的に顧客資本配置決定、資産評価と基準、大口商品市場と会社分析を支援することである。ビジネス環境、ビジネス改善、ビジネス戦略、ビジネスコンサルティング、取引支援などの分野のコンサルティングサービスを提供しています。

私たちは、数千の石油と天然ガス資産、風力タービンと太陽エネルギー資産、鉱山、製油所、および他の資産の固有情報、洞察および分析、および各バリューチェーン上の市場基本面の詳細な評価を継続的に収集し、管理することによって、私たちの解決策を市場で区別する。これらの市場洞察力は、私たちの顧客が卓越した運営を実現し、収益性を高め、業務業績を最適化するのを助けた。私たちの専門家はこれらのデータを適用して、彼らの業務課題に対応するために顧客と直接協力します。

私たちの専門市場が2022年3月11日に発売される前に、私たちは化学品と製品の安全な製造、流通、輸送、使用と処置に関連する世界的な環境健康と安全(EH&S)要求をよりよく守ることができるように、一連のデータと情報サービスを提供した。サプライチェーンやソリューションのライフサイクルから、顧客のEH&Sコンプライアンス情報や管理ニーズに特化した計画を提供します。著者らの全解決方案のライフサイクルとサプライチェーンを跨ぐ方法は顧客のEH&S能力を管理するために単一、集成の解決方案を提供し、それによってプロセスを改善し、コスト、リスクと責任を低減した。

金融サービス

2022年4月8日に金融サービス部門を売却する前に、私たちは最大の銀行口座財団を維持し、金融機関、支払いネットワークとプロセッサ、融資者の代替、監督機関と業者に競争基準、決定アルゴリズム、商業知能とカスタマイズ分析サービスを提供し、より良い戦略、マーケティングとリスク決定を行うことができるようにした。私たちは拡大していく顧客群に独特な製品とサービスを提供し、私たちのデータと解決策の全面性と、消費者への全面的な財布支出の観点を重視しています。補足として,我々は処理業者や信用局とのパートナーシップを利用して,我々のデータの豊かさを増加させるだけでなく,幅広い個人銀行や小売製品をカバーする拡張ソリューションを提供している.

私たちの成長戦略は

この5年間で私たちの収入は増加しました直通するエイチは私たちの業務計画を実行することに成功しました。これらの結果は強力な有機収入の増加、新製品開発、買収を反映している。私たちはすでに人員、データセット、分析解決策、技術、および補完業務に投資を続けています。私たちの戦略の主な構成要素は

顧客における解決策の浸透率を向上させる私たちは顧客の内部プロセスへの私たちの解決策の適用を拡大したい。私たちの異なる業界に対する深い知識と着実な地位に基づいて、私たちは既存の顧客に各細分化市場に対する解決策をより多く販売したい。私たちの製品の広さと関連性を増やすことで、顧客との関係を強化し、重要な点で顧客の意思決定に対する価値を増加させることができると信じています。私たちは解決策を私たちの保険顧客に浸透させる機会がある。

新しい独自データセットと予測分析を開発した私たちは私たちの顧客と協力して、彼らの絶えず変化する需要を理解する。私たちは、当社のサービス市場における独自データセットを豊富にし、解決策を分析し、効率的な意思決定支援を組み合わせることで、新しい解決策を作成する予定です。私たちは私たちの分析方法、技術プラットフォーム、知的資本をさらに利用するために、新しいデータセットを追加することを求めている。

私たちの知的資本を利用して近隣市場と新しい顧客分野に拡張します私たちの組織は50年以上のリスク管理知的財産権に基づいている。私たちは、引き続き利益のある方法で私たちの知的資本の使用を拡大し、私たちの分析方法を保険関連の新しい市場に適用することができ、これらの市場には重大な長期成長機会があると信じている。私たちはまた目標的な国際拡張を通じて成長を追求し続けている

戦略的買収を求めて、私たちの指導的地位を補完する私たちは引き続き私たちのデータと分析能力を拡大するつもりだ。これは主に有機的な成長によって実現されると予想されていますが、顧客の価値主張を強化する資産や事業を買収していきます。私たちは株主のために価値を創造する買収を探し、評価、統合するための内部能力を開発した。

私たちの取引先

P&Cサービスを提供する保険部門のお客様は、アメリカ最大のP&C保険プロバイダ100社と国際市場の国内保険会社と保険会社を含みます。アメリカのほとんどのP&C保険プロバイダは私たちの統計代理サービスを使用して監督管理機関に報告し、アメリカの大多数の保険会社と再保険会社は私たちの精算サービスと業界標準の保険計画を使用します。また、連邦政府のある機関や県や州政府機関や組織は、リスク評価や緊急情報に対する政府のニーズを満たすために、私たちの解決策を使用している。生命保険や年金保険会社については、自動/加速分類、保証、詐欺検出、モデリングを実現するために、電子アプリケーションおよび保険管理システムを含むデジタルソリューションを提供します。私たちのクレームデータベースは数千人の顧客にサービスし、保険料金額で計算するとP&C保険業の約90%、約500社の自己保険会社、約400人の第三者管理人、複数の州詐欺局、および保険詐欺の調査と起訴に参加する多くの法執行機関を占めている。アメリカとカナダの80%以上がコンピュータ化推定システムを持っている保険修理請負業者とサービスプロバイダは、私たちの建築と修理コストを使って定価データを推定していると推定します。

私たちの競争相手

私たちは現在、私たちと同じサービス範囲と市場カバー範囲を提供する競争相手はいないと信じている。私たちがサービスする市場の広さは私たちを以下に述べる幅広い競争相手に直面させます。私たちが買収した企業は私たちをもっと多くの競争相手に紹介するかもしれない。

私たちの保険部門は主にアメリカのP&C保険業で運営されており、私たちはこの業界でトップの市場シェアを持っています。私たちは特定の産業やサービスの面で多くの競争相手を持っている。自己保険計画のための内部技術や精算方法を開発する保険会社を含む、複数のソースからの競争に遭遇した。競争相手はまた、国家独立統計サービス機関、独立統計サービス会社とその他の保証規則、予想損失コストと保証言語を提供するコンサルティング組織、アメリカ保険サービス協会と互助サービス組織を含む他の統計機関を含む。しかし、私たちは私たちの競争相手が私たちが持っているデータの広さや深さを持っていないと信じている。我々の不動産特定格付けと保証情報の競争相手は主にOverland Solutions、Inc.とRegion Reporting、Inc.およびInsurTech分野の新興プロバイダを含むいくつかの商業物件検査と調査の地域的プロバイダに限られている。専門技術やコンサルティング会社を中心に、コンサルティングサービスを提供する様々な組織とも競合しています。また、顧客は、外部会社を招いてこれらのサービスを提供するのではなく、自分の内部リソースを使用することができる。最後に、私たちの保証製品は市場でLexis NexisとCore Logicと競争しています。私たちの競争相手はまた、情報技術製品とサービス供給者、管理と戦略コンサルティング会社、ピークコンサルティング会社とWilis Towers Watson傘下のEMBを含む規模の小さい専門情報技術と分析サービス会社を含む。最後に,生命保険の分野では,我々の解決策はアクセンチュア,甲骨文,DXC,Majesco,iipelineなどのサプライヤーと競争している, 生命保険会社の内部技術部門ですP&C保険クレームと巨大災害モデリング市場では、多くの会社はリスク管理ソリューション(巨大災害モデリング)、CoreLogic(修理コスト推定)、LexisNexisを含むいくつかの製品を提供する®Risk Solutions(クレーム調査報告),SAS(クレーム詐欺分析),Enlyte(傷害クレーム分析)。P&C保険業界における私たちの専門知識と、個人顧客に多様なアプリケーション、サービス、統合ソリューションを提供する能力は、私たちの競争優位であると信じています。

新しい解決策を開発する

私たちは市場を中心としたチームアプローチを取って私たちの解決策を開発します。私たちの運営会社は私たちの様々な製品とサービスの開発、審査、強化を担当しています。私たちのデータ管理と生産チームは、市場データ調達、独自データ生産、品質管理のために、私たちのプロセスとシステムを設計し、管理します。私たちのチームは、既存のデータから新しい情報や製品を作成し、データを収集する新しい方法を模索することを支援しています。業務部門や企業のデータ資産やデータ問題を理解·記録し、企業全体のデータ資産を共有·統合し、企業データ戦略を作成し、研究·製品開発を促進し、企業間のコミュニケーションを促進することに注力している。

我々のソフトウェア開発チームは,我々の多くの解決策で用いられている技術を構築した.私たちの製品開発過程の一部として、私たちの製品とサービスの価値および市場需要に対する顧客のフィードバックを求め続けています。我々は、通年定期的に会議を開催し、市場のニーズに効果的に対応するのに役立つ幅広い顧客相談グループシステムを構築した。また,頻繁な販売電話会議,役員アクセス,ユーザグループ会議,他業界フォーラムにより情報を収集し,我々の製品開発努力を市場ニーズと一致させた.私たちはまた様々な市場研究技術を使って顧客と彼らのいる市場に対する私たちの理解を強化します。

私たちは積極的な買収計画を通じて私たちの製品を増加させる。2018年以降、26社の企業を買収しており、新たな市場に参入し、新たな解決策を提供し、より多くの独自データソースを介して既存サービスの価値を向上させることができます。

私たちが優位性を発見した場合、私たちは他の有力な情報提供者や技術会社と連合を結成し、彼らの製品を私たちの製品に統合することで、私たちの独自のデータソースとシステムを強化します。この方法は,我々のクライアントが単一のソースから必要な情報を取得し,彼らのワークフローに情報を統合することをより容易にする機会を与える.

販売、マーケティング、お客様サポート

私たちは主に顧客との直接相互作用を通じて私たちの解決策とサービスを販売します。私たちは販売員、技術顧問、販売支援を含む3層の販売構造を採用しています。わが社内には、特定の製品やサービスに特化した販売チームがいくつかの地域にあります。これらの専門販売チームは顧客管理部門と連携し,特定の高度な技術的解決策集をターゲット市場に販売する.

最大の顧客に口座管理を提供するために、顧客を3つのグループに分けます。第1層(“顧客接触顧客”)は、我々最大の顧客です。第2層(“戦略顧客”)は、大型およびミドルエンド市場顧客群を表します。第三級は小型·専門化会社で構成されており、これらの会社はビジネスラインを代表することができ、地域に集中しているか、または市場の新規参入者に集中している可能性がある。Tier 1とTier 2の細分化市場で、私たちの販売チームは以下の専門組織によって:個人或いは商業路線の保証と定価、クレームと巨大災害リスク。Tier Three細分化市場では,全面的な顧客管理を担当する販売通才を割り当てる.事実は、私たちの階層化方法は成功した販売モデルと顧客関係を確立する方法であることを証明した。我々の上級管理者は、顧客の満足と戦略的調整を確保し、相互パートナーシップの革新的な機会を支援するために、顧客の上級管理職と定期的に接触している。

販売者は販売と顧客サービス活動に同時に参加する。彼らは直接支援を提供し、常に指定された顧客と交流し、私たちのサービスを利用して満足な体験を得ることを保証します。販売員は主に新しい販売機会を探し、各製品チームと協力し、販売活動を協調させ、私たちの解決策が顧客のニーズに合っていることを確保します。私たちの販売員の製品知識、信頼関係を築くスキル、そして現地の存在は私たちを競争相手の中で頭角を現してくれると信じています。テーマ専門家と販売員は、その分配された製品と細分化市場の特定の機会について協力する。販売員は販売プロセス全体を管理し、テーマ専門家は厳格な集成と機能マッチング討論を管理し、双方の成功と満足を確保する。販売員と技術コンサルタントは、新たな販売機会を決定し、既存業務の更新を処理する責任がある。チーム仕様と共通のクライアント関係管理システムは,各グループ間で効率的な協調を行うことができる.

私たちのデータ源は

私たちが分析して解決策をサポートするために使用されるデータは、7つの異なるデータ配置から来ている。まず,我々はプロトコルに従ってクライアントからデータを収集し,これらのプロトコルは我々のクライアントが彼らのデータから作成した解決策を使用することを可能にする.データ貢献者たちが脱退することを選択しない限り、このような合意は依然として有効だ。貢献者がユーザにデータを提供し続けることを選択しないことは非常にまれである.二番目に、私たちはデータ貢献者と合意しており、私たちは彼らのデータの特定の用途を規定し、必要なプライバシーレベル、データ保護、および必要な時にデータのアイデンティティを除去するために必要なプライバシーレベル、データ保護を提供します。これらのプロトコルは私たちにとって何の費用も代表せず、一般にデータを提供する特定の時間帯を規定し、更新する必要がある。第三に、私たちが解決策によってサポートされている取引で発見されたデータを“発掘”し、例えば、私たちの修理コスト推定解決策で生成されたクレーム決済データを使用して、私たちのモデルで使用されるコスト要因を改善する。同様に、これらの手配は私たちにとって何のコストも代表せず、私たちは顧客の同意を得て、このように彼らのデータを使用する。四番目に、私たちは一般的に連邦、州、そして地方政府を含む公共源からデータを無料で取得する。第五に、現地スタッフの直接観察により商業不動産の実物の特徴に関するデータを収集し、財産保険会社の要求に応じて財産保険会社の協力の下で財産調査を行う。第6に、最新のリモートセンシングおよび機械学習技術を用いて、住宅および商業構造に関する地理的および空間的参照情報のデータを収集したり、第三者から許可または購入を取得したりする。最後に、私たちは契約に基づいてデータ集合器からデータを購入し、これらの契約は購入されたデータ要素の現在の市場定価を反映し、県税務局記録を含む, 洪水地域などの災害についての記述と、専門免許。私たちは私たちが収集したデータを使用して作成された派生解決策の所有者だ。

情報技術

技術

私たちの情報技術システムと最近採用されたクラウドは私たちの成功の基礎だ。これらは、当社の業務基盤を構成するデータのストレージ、処理、アクセス、配信、およびお客様に提供するソリューションの開発および配信に使用されています。我々は、通常、業務目的のためのすべてのクライアント向けアプリケーションの持続的な使用権を所有または取得しており、これらのアプリケーションは、私たちの運営に重要である。私たちは、様々な技術をサポートして実施し、任意の所与のビジネス要件またはタスクに対して最も効率的な技術を実施することに集中しています。

データセンター

私たちはニュージャージー州のSomersetとユタ州のLehiに2つの主要なデータセンターを持ち、冗長性とバックアップ機能を作成する。また、私たちは他の州にデータセンターを設置し、特定の業務部門に特化している。

災害を収容する

我々は,業務連続性管理枠組みに取り組み,業務単位ごとの準備状況の年次審査を行っている.私たちはまた私たちのすべての主要なデータセンターと私たちのすべての解決策のための災害復旧計画を立てた。ニュージャージー州サマーセットのデータセンターはユタ州レシーデータセンターの回復サイトであり、その逆も同様である。我々は,業務中断が発生した場合にキーサービスを迅速かつ効率的に継続するために,我々のすべてのキーワークフローの業務連続性計画を策定した.私たちの業務連続性計画は、国際標準化機関22301:2019年に準拠しています。これは業務連続性の国際基準です。すべての業務影響分析および業務連続性計画は、少なくとも毎年、または重大な業務変化が発生した場合に審査および更新を行う。

防衛を強化する

私たちは私たちの情報技術インフラとデータ安全を保障するために多くの措置を取った。セキュリティ対策は、一般に、セキュリティポリシーおよび管理委員会、物理セキュリティ、周辺論理セキュリティ、ファイアウォールのようなネットワークセキュリティ、アプリケーションおよびオペレーティングシステムへの論理アクセス、端末アンチマルウェアの配備、電子メールセキュリティ、およびノートパソコンなどのモバイルメディアに関連する適切なプログラムを含む。ノートパソコンは暗号化されており,我々の場所を離れて第三者記憶施設に送信されるメディアも暗号化されている.私たちのセキュリティに対する約束は、私たちのコアデータセンターのために国際標準化機関27001:2013年に認証されました。これは、私たちの情報セキュリティ管理システムに関連する最良の実践の国際標準です。

知的財産権

私たちは著作権、商標、商業秘密、そして特許を含む多くの知的財産権を持っている。具体的には、私たちの保険言語、保険マニュアル、ソフトウェア、そしてデータベースは登録著作権と一般法の著作権によって保護されています。顧客にこれらの材料を使用することを許可することは私たちの収入の大部分です。私たちはまたアメリカと外国で700以上の商標を持っています。私たちの製品とサービスの名前と私たちのマークとスローガンを含み、その多くは登録されています。私たちの多くの商標、商号、サービスマークとロゴは私たちの業務に実質的な重要性があると信じています。それらは私たちの顧客が私たちの製品とサービスとそれらの背後の品質を識別するのに役立つからです。私たちの知的財産権は独自であると考え、私たちは、どこで使用されるかにかかわらず、包括的な知的財産権法執行計画における法定(例えば、著作権、商標、商業秘密、特許)と契約保障措置との組み合わせによってそれを保護する。

私たちはまたいくつかの特許を持っていて、アメリカではいくつかの特許出願があります。これらの出願は私たちの製品と補完しています。私たちは、私たちのノウハウを保護することが私たちの成功に非常に重要であり、私たちがそれに多くの研究開発資本を費やし、私たちの業務に重要な知的財産権資産を保護するために引き続き努力すると信じている。

私たちの知的財産権の制御を維持するために、私たちは私たちの顧客と契約契約を締結し、各顧客に私たちのソフトウェアとデータベースを含む私たちの製品やサービスを使用する権限を与えました。これは、私たちの独自の知的財産権の完全性を維持し、私たちの解決策に含まれる組み込み情報および技術を保護するのに役立ちます。一般的なアプローチとして、従業員、請負業者、および私たちの独自の情報にアクセスする権利を有する他の当事者は、私たちの独自の権利、情報、および技術の無許可使用または開示を禁止する協定に署名します。

人力資本

私たちの世界的な従業員たちは私たちが顧客サービス、付加価値、革新の使命で団結している。私たちは、学習に集中し、競争力のある報酬と福祉を提供し、革新、協力、包容に基づく文化を提供することで、すべての従業員が彼らの潜在力を十分に発揮することを奨励し、世界各地の従業員に投資し続けている。

知識ベースの企業として、2022年12月31日現在、世界の約7,000人の従業員のスキルと人材を真剣に統合しています。私たちの高い資質を持つチームの多くは高度な学位と専門認証を持ち、専門分野は精算学、化学と物理、商業銀行と金融、商品分析、データ科学と人工知能、経済学、工学、地理情報システム製図、気象学、自然資源、予測分析、サプライチェーン、その他の分野を含む

私たちの従業員の約66%はアメリカ、13%はイギリス、6%はインド、残りは世界20カ国の他の国でサービスしている

私たちの従業員の中には労働組合代表や集団交渉合意を遵守することは少なく、ドイツで労働組合が代表する従業員は少数しかいない。私たちは従業員との関係が良く、労使の相違で運営を中断したことは経験したことがないと思います

私たちは、協力と参加の文化、各レベルの職業発展と学習機会、競争力のある報酬と福祉、福祉への持続的な関心と応答的リーダーシップによって従業員を激励することを支持し、取り組んでいる。2021年からは、企業全体に共通のグローバル福祉の日を導入し、従業員全体の福祉の重要性を認識しています。また、2022年には、このアメリカ史上の重要なマイルストーンを表彰するために、6月19日をアメリカの祝日とします

私たちは絶えず勉強して改善する文化を持っている。2022年には、継続的なパフォーマンス管理方法を導入し、新たなユーザフレンドリーなプラットフォームと指導をサポートします。四半期ごとに、従業員とマネージャーにカスタマイズ訓練を提供し、目標、進捗、成長と発展の方法の審査と討論を促す。我々はまた,自己進捗の学習資源を管理し続け,従業員のためにリアルタイムの機会を創出し,自分の発展を担当させ,相互に学習させている.すべての従業員は業界の専門家が教える数千の授業、公開講演から仕事と個人生活のバランス、そしてデータ科学の基礎まで、私たちの世界的な仮想学習プラットフォームにアクセスすることができる。今年通年の授業登録者数は26%増加し、49,808人近くに達した

私たちのリーダーシップ開発計画は初代マネージャーから上級管理職までの指導者のためにカスタマイズされています。2022年には、基本的なリーダーシップスキルに重点を置き、2つの部分からなるリーダーシップ加速器シリーズに世界の人材マネージャーを招待する。その後の仮想会議およびアプリケーション実践では、75%の担当マネージャーが、信頼および目標を増加させる方法を学習し、従業員の成長を支援するために困難なフィードバックをどのように指導し、提供するかに参加した。また、新たなマネージャー計画を試行し、マネージャー就任の最初の3ヶ月以内にトレーニングを提供することを目標としています

私たちは競争力のある報酬、短期的、そして長期的なインセンティブ、そして昇進の機会を提供する。また、私たちの計画には、有給休暇(“PTO”)、フレックスタイムおよびテレワークオプション、および会社の現金100%が一致する401(K)計画(最大6%まで)が含まれています。健康保険計画、年収に相当する無料生命保険(より多くの購入が選択可能)、割引株式購入計画、様々な身体、精神、財務福祉製品、資源なども提供しています。条項は事業単位や国·地域によって異なる。

従業員はまた,多様性に関する計画や活動を支援し,包括的なコミュニティを促進する草の根団体を支援する我々の従業員ネットワークを利用することができる.2022年までに、Verisk女性ネットワーク、Verisk誇りネットワーク、Verisk退役軍人と軍人ネットワーク、Verisk REACHネットワーク(黒人従業員の権利付与専用)、Verisk親ネットワーク、Verisk Unidosネットワーク(スペイン系とラテン系文化に対する認識を促進)、VeriskアジアネットワークとVeriskバリアフリーネットワークの8つのネットワークがある

2022年、この企業は私たちの様々な従業員ネットワークグループを通じて50件以上の特別活動を支援し、私たちの従業員が平等と包容、従業員体験をめぐって対話を続ける方法を見つけるのを助けることに重点を置いています。これらの活動には,インターネット放送,グループディスカッション,読書クラブ,拠出活動,祝賀月を中心とした活動がある。了解日を開催し,RoeがWade,憎悪犯罪,移民,可獲得性,LGBTQ+体験などの話題について公開討論した。

私たちの目標、すなわち私たちのコミュニティの多様性を反映した労働力チームを持つために、私たちの取締役会は2022年に改正された人種平等と多様性に関する声明を採択した。その目的は人種、民族、性別、性指向、身分と信仰に基づく個人的成果障害に直面し、克服することである

私たちは引き続き組織全体の協力を奨励し、私たちのすべての従業員が参加して彼らに権力を与え、多様な従業員チームを発展させるために努力し続けている。外部組織による調査と我々の年間従業員敬業度調査は,これらの重要な指標から我々の進捗状況を評価している。2022年から、グローバルな多様な人材を誘致·維持する企業目標に基づいて、私たちの上級リーダーの評価を行ってきました。業績目標は指導者の年間給与とリンクし、指導者の業績は上級運営委員会が評価する。

私たちが世界各地で働いている従業員の健康と安全は重要であり、私たちは世界各地の施設で厳格な内部監査の職業健康と安全政策に従っている。また、従業員の健康、安全、福祉を保護することは、全世界の新冠肺炎疫病への影響に引き続き対応するために重要であることを認識している。

私たちのほとんどの従業員は2021年に遠隔勤務していますが、2022年には混合作業戦略に移行し、少なくとも2日間はオフィスにいます。この計画のせいで、私たちはより多くの協力と参加を見た。

私たちの2022年の従業員の尊敬度得点は77%だった。Veriskは引き続き私たちの卓越した職場文化でGreat Place to Workに認められ続けている®アメリカ、イギリス、インド、スペインで初めてポーランドで認められた。私たちはまたイギリスの最適な職場とマラガの最適な職場の承認を得た。偉大な職場研究所は高度に信頼され、高性能な職場の世界的権威機関である。優れた従業員体験を作るために、リーダーは彼らの結果や見解に基づいて行動し、市役所や現地の参加活動を通じて従業員とコミュニケーションを続けている。

監督管理

私たちの業務はいくつかの個人、公共、非公共データをこれらのデータに基づいて資格、サービス、マーケティング決定を行う企業と政府実体に分配することに関連しているため、私たちのいくつかの解決策とサービスはアメリカ連邦、州と現地の法律によって監督され、比較的に小さい程度でも外国法律の規制を受けている。このような法規の例としては、消費者信用報告情報の使用を管理する“公正信用報告法”と、金融機関が保有する非公開個人財務情報の使用を管理し、金融機関にサービスを提供する会社に間接的に適用される“グラム·リーチ·ブライリー法”と、任意の州の自動車部門が取得した自動車記録に関する個人情報の開示、使用または転売を禁止する“運転手プライバシー保護法”があるが、“許可された目的”は除外され、他の様々な連邦、州、地方の法律·法規がある。

これらの法律は、一般に、個人情報の使用および開示を制限し、その個人情報が使用されている方法を理解し、そのような情報の正確性を疑問視し、および/またはそのような情報の使用および開示を防止するために、消費者に何らかの権利を提供する。場合によっては、法律はまた、データセキュリティ基準または基準を発行することによって個人情報を保護することを要求する。いくつかの州の法律は、同様のプライバシー義務と、場合によっては安全違反通知を提供する義務を規定している。

私たちはまたすべての50州、プエルトリコ、グアム、アメリカ領バージン諸島とコロンビア特区の州保険コードに基づいて、格付け、格付けサービス、コンサルティング或いは統計機関の許可を得ました。このようなコンサルティング機関として、コンサルティング期待損失コスト、その他の期待コスト情報、マニュアルルール、保険言語を含む統計、精算、保険言語開発および関連製品とサービスをP&C保険会社に提供します。また,州保険監督機関の公式指定統計機関として,個別保険会社の保険書作成と損失統計データを収集し,これらの情報を規制機関が使用している報告にまとめた。

マッカレン·ファーガソン法によると、私たちの多くの製品、サービスと運営、保険会社の私たちのサービスの使用は連邦政府ではなく州政府によって規制されています。したがって、私たちの多くの業務と製品は州規制機関の審査および/または承認を受けなければならない。また、許可を得たコンサルティング組織活動に関する業務は、州監督機関の定期検査を受けなければならない;私たちの業務および製品は、州保険法規内外の州反独占および貿易実践法規の制約を受け、これらの法規は、通常州総検察長および/または保険監督機関によって実行される。

利用可能な情報

インターネット上に投資家関係サイトがありますサイトはInvestor.verisk.comです我々は、米国証券取引委員会(“米国証券取引委員会”)に電子的に報告書を提出した後、または米国証券取引委員会(“SEC”)に報告書を提出した後、合理的で実行可能な範囲内で、当サイトまたは当サイトを介して、当社の年間、四半期および現在の報告、およびこれらの報告の任意の改訂をできるだけ早く無料で提供します。届出ファイルを見るには、私たちの投資家関係ホームページの“財務”タブで“アメリカ証券取引委員会届出ファイル”リンクをクリックしてください。私たちのウェブサイトの内容はこのファイルに含まれていません。ウィレスクはナスダック世界精選市場のナスダック世界ベスト市場で取引され、株式コードは“VRSK”である。私たちの株は2009年10月7日に初めて公開取引された。

公衆は、ウィレスクが米国証券取引委員会ウェブサイト(www.sec.gov)上で米国証券取引委員会に提出した任意の材料を読むことができ、米国証券取引委員会に電子的に提出された報告書、依頼書および情報声明、および他の発行者に関する情報を含む

| 第1 A項。 |

リスク要因 |

私たちの任意の証券への投資を決定する前に、以下のリスクと、本10-K表年次報告に記載されている他のすべての情報をよく考慮しなければなりません。実際に以下のいかなるリスクが発生すれば、私たちの業務、財務状況、あるいは経営結果は影響を受ける可能性があります。この場合、私たちの普通株を含めて、私たちの証券の取引価格は、これらのリスクのいずれかによって下落する可能性があり、あなたはあなたの投資の全部または一部を失うかもしれません。第二部“経営層の財務状況と経営成果に対する討論分析”第7項で議論された“新冠肺炎”疫病及び私たちの業務と運営に与える全世界中断の影響を除いて、以下のリスク要素の中で、新冠肺炎疫病と全世界経済気候による追加或いは予見できない影響は以下の討論の多くのリスクを引き起こす或いは拡大する可能性がある。

私たちの業務に関わるリスク

私たちは外部ソースからデータを得ることができないかもしれないし、これは私たちが解決策を提供することを防ぐかもしれない。

私たちは、顧客や各種政府や公共記録サービス機関から受信したデータを含む外部ソースからのデータに依存して、私たちのデータベースで使用されている情報を取得します。一般に,我々はこれらのデータベース中の情報を持たず,参加組織はデータベースへの情報提供を停止することができる.私たちのデータソースは、様々な理由でそのデータの価格を撤回または増加させる可能性があり、特に第三者がデータの合法的な使用および/または処理を可能にする方法でそのようなデータを収集することができない場合、私たちはそのようなデータを使用する際に立法、司法、または契約によって制限される可能性がある。また、私たちの顧客の中にはずっとわが社の株主であり、将来も続くかもしれません。もし私たちの顧客が私たちの普通株式に対する所有率が低下したり、彼らがわが社の株主でなくなった場合、私たちの顧客が同じ程度または同じ条件でデータを提供し続けることを保証することはできません。大量のデータソースまたはいくつかの重要なソースがそのデータを撤回または提供できない場合、または政府の規制によってデータにアクセスできない場合、またはデータを収集することが経済的でない場合、私たちが顧客に解決策を提供する能力が影響を受ける可能性があり、これは、私たちの業務、名声、財務状況、運営業績、およびキャッシュフローに大きな悪影響を及ぼす可能性がある。

私たちのデータ供給者との合意は短期的な合意だ。一部のサプライヤーも競争相手であり、これは予測不可能な価格上昇の影響を受けやすくなり、いくつかのサプライヤーがいくつかの合意を更新しない可能性がある。私たちの競争相手はまた私たちのデータソースと独占契約を結ぶことができる。もし私たちの競争相手がこのような独占契約を締結したら、私たちはこれらのサプライヤーからいくつかのデータを受信することを禁止されるかもしれないし、私たちのこれらのデータの使用が制限されて、これは私たちの競争相手に優位性をもたらすだろう。もし私たちが代替データソースを手配できない場合、そのような終了または排他的な契約は、私たちの業務、財務状況、および運営結果に実質的な悪影響を及ぼすかもしれない。

P&C主要保険会社がこれらの解決策を受け入れることに影響を与える可能性がある要素は:

| • |

ビジネス分析業界の変化を分析し |

|

|

|

||

| • |

技術の変化は |

|

|

|

||

| • |

保険解決策で州料金明細書やクレームデータを取得したり使用することはできません |

|

|

|

||

| • |

市場需要が飽和しています |

|

|

|

||

| • |

重要な顧客の流出は |

|

|

|

||

| • |

産業統合や |

|

|

|

||

| • |

お客様を中心とした販売方法を実行できませんでした。 |

保険業の不況、定価圧力、あるいは保険業の私たちの解決策に対する受容度の低下は、この業界の収入低下を招き、私たちの財務状況、経営業績、キャッシュフローに重大な悪影響を及ぼす可能性がある。

買収、私たちの業務の他の戦略関係と処置、そして関連する統合と分離リスクは、経営困難とその他の有害な結果を招く可能性があり、私たちはこのような取引の期待的な利益を実現することに成功できないかもしれない。

私たちの長期業務戦略には買収と他の戦略関係による成長が含まれています。将来の買収は受け入れ可能な条項では完成できない可能性があり、買収された資産、データ、または業務は私たちの業務にうまく統合できない可能性があり、最終的には失敗した買収や投資を剥離する可能性がある。しかも、私たちは時々特定の業務や資産を処分することができる。どんな買収、投資、そして処置もこのような取引でよく見られるリスクを伴うだろう。他にもこのようなリスクには

| • |

買収される前にこのような制御プログラムや政策が不足していない被買収会社は、より大きな上場企業に適用される制御プログラムや政策を実施または救済する |

|

| • |

買収された会社や資産を公正時価よりも高い価格で買収するか、処分された企業または資産を公正時価よりも低い価格で売却する |

|

|

|

||

| • |

買収又は処分された業務の業務及び人員を速やかに効率的に統合又は分離することなく、 |

|

|

|

||

| • |

買収された会社の潜在的な負債を負担し |

|

|

|

||

| • |

私たちが行っているビジネスの潜在的な中断を管理しています |

| • |

私たちの中核業務に対する管理職の関心を分散させ |

|

|

|

||

| • |

買収された会社の経営陣を残すことができなかった |

|

|

|

|

| • |

買収が最終的に我々の業務に貢献する価値を予測する挑戦も含め、適切な業務を買収することは困難である |

|

|

|

||

| • |

買収のために高すぎる価格を支払う可能性、特に大量の無形資産を持ち、新しいツールを使って価値を獲得し、および/またはニッチ市場の買収に参加する |

|

|

|

||

| • |

従業員、顧客、戦略パートナーとの関係を損ない、 |

|

|

|

||

| • |

無形資産、特に知的財産権や他の無形資産の償却に関する費用は、 |

|

|

|

||

| • |

市場状況の変化、いくつかの競争市場の疲弊経済、またはいくつかの買収が期待収益を達成できなかったことによる、営業権および他の無形資産の全部または部分的な減価に関連する費用; |

|

|

|

||

| • |

既存の株主の株式価値と投票権を希釈する。 |

私たちの多くの買収の期待収益は現実にならないかもしれない。将来の買収または処置は、債務、または負債または償却費用、または営業権および他の無形資産のログアウトをもたらす可能性があり、これらはいずれも私たちの財務状況を損なう可能性があります。

私たちは一般的に債務計画を通じて買収に資金を提供する。私たちは約束された施設で能力があるにもかかわらず、これらは十分ではないかもしれない。したがって、将来の買収は、債務や株式を通じて追加的な融資を得る必要があるかもしれませんが、これは有利な条件や根本的に得られない可能性があり、希釈につながる可能性があります。また、私たちが受け入れられる条項で私たちの業務に相互補完性や魅力的な買収を決定したり改善したりできなければ、将来の成長を実現する上で困難に直面する可能性があります。

私たちの最終顧客市場は統合される可能性があり、これは私たちのサービスの利用を減らすかもしれない。

私たちの顧客間の統合や統合は、私たちの顧客と潜在的な顧客の数を減らすかもしれません。これは、顧客総数や統合エンティティの活動を減少させなくても、これらの活動が顧客総数または統合エンティティの活動を減少させなくても、我々の収入に悪影響を及ぼす可能性がある。もし私たちの顧客が私たちの顧客ではない他のエンティティと合併したり、他のエンティティに買収されたり、私たちのサービスが少ないエンティティを使用した場合、彼らは私たちのサービスの使用を停止または減少させるかもしれません。統合の悪影響は、P&C保険産業のような、私たちが特に依存する産業でもっと大きくなるだろう。これらの発展のいずれも、私たちの業務、財務状況、経営業績、およびキャッシュフローに実質的な悪影響を及ぼす可能性がある。

もし私たちが成功した新しい解決策を開発できない場合、あるいは新しい解決策の導入に関連する欠陥、故障、遅延に遭遇した場合、私たちの業務は深刻な損害を受ける可能性があります。

私たちの成長と成功は私たちが新しい解決策を開発して販売する能力にかかっている。もし私たちが新しい解決策を開発できない場合、あるいは私たちが新しい解決策の導入および/または規制部門の承認または受け入れに成功しなかった場合、あるいは私たちが開発した製品が魅力に欠けるように十分な価格設定圧力に直面している場合、私たちは私たちの業務を増加させることができないかもしれないし、成長は私たちが予想しているよりも遅いかもしれない。さらに、新しい解決策では発見されなかった重大なエラーや遅延は、市場の私たちの解決策に対する受け入れ度に影響を与え、私たちの業務、財務状況、または運営結果を損なう可能性があります。従来,我々が新たな解決策を開発·導入する際に遅延があったのは,主にモデルの開発,データ取得,特定の操作環境への適応が困難であったためである.私たちの解決策の重大なミスや欠陥は、私たちの解決策の拒否、私たちの名声の損害、収入の損失、開発資源の移転、製品責任クレームの増加、サービスとサポートコストの増加、保証クレームを招く可能性があります。

私たちは通常、大量の資源約束を必要とする新しい契約を得るために長い販売サイクルに直面しており、これにより、私たちは新しい関係から収入を得る前に長い引き上げ期間を必要とする。

私たちは通常新しい契約を得るために長い販売サイクルに直面していますし、通常はサービスの提供を開始するために長い準備期間が必要です。私たちは通常、販売期間中に大量の業務開発費用を発生させ、新規顧客の業務に成功できない可能性があり、この場合、収入を得ることもなく、このような費用の精算を受けることもないかもしれない。潜在的な新規顧客との関係構築に成功しても、販売期間後に契約承諾を得ることができない場合や、実施期間後に契約承諾を維持することができない可能性があり、私たちの業務、運営結果、財務状況に大きな悪影響を及ぼす可能性があります。

ある程度、無料または比較的安価な情報の獲得性が増加し、私たちのいくつかの解決策に対する需要が減少する可能性がある。

最近では,無料や比較的安価な公共情報源が多くなり,特にインターネットを介した傾向が続くことが予想される.政府機関は特に大衆に無料で提供される情報量を増加させる。無料または比較的安い公共情報源は私たちの解決策に対する需要を減少させるかもしれない。顧客が私たちから解決策を得るのではなく、これらの公共ソースから少ないコストや無料で得られる情報に依存すると、私たちの業務や運営結果は悪影響を受ける可能性があります。

私たちの上級指導者たちは私たちの持続的な成功に必須的であり、このような人員の流出は私たちの業務を損なうかもしれない。

私たちの未来の成功は私たちの上級指導者チームのメンバーの持続的なサービスと表現に大きく依存する。この人たちは代替できない業務と技術的能力を持っている。

しかし、一般的な方法としては、限られた場合がない限り、私たちの高度管理運営チームのメンバーと従業員契約を締結しません。私たちが上級管理職運営チームの重要なメンバーを失った場合、私たちは現在の運営を効率的に管理したり、持続的かつ未来の業務課題に対応できない可能性があり、これは私たちの業務、運営結果、財務状況に大きな悪影響を及ぼす可能性があります。

私たちは私たちの運営を支援するために十分な適格従業員を引き付けて維持することができないかもしれません。これは、私たちの業務拡大や顧客サービスの能力に悪影響を及ぼすかもしれません。

私たちの業務は大量の熟練した従業員に依存しており、私たちの成功は私たちが十分な数の合格従業員を誘致、訓練し、維持する能力にかかっている。もし私たちの流出率が増加すれば、私たちの運営効率と生産性は低下するかもしれない。私たちは、当社の他の会社と従業員を競争するだけでなく、ソフトウェアサービス、エンジニアリングサービス、金融サービス会社のような他の業界の会社と競争しており、私たちの仕事に必要なスキルや訓練を持っている従業員の数は限られています。

もし私たちの業務が引き続き増加すれば、私たちが採用しなければならない人たちは増加するだろう。もし私たちが現在の採用と保留政策で流出率を維持できなければ、私たちはまた求人を増加させる必要がある。従業員への競争激化は、業務拡大や顧客サービスの能力に悪影響を及ぼす可能性があり、より大きな人件費や研修コストが発生する可能性があります。

一般的な経済、政治、そして市場力、そして私たちがコントロールできない混乱は、私たちの解決策の需要を減らし、私たちの業務を損なうかもしれない。

私たちの解決策に対する需要は、マクロ経済、政治と市場条件、気候変動と脱炭素推進のエネルギー転換、短期と長期資金と資本の獲得可能性、金利レベルと変動性、通貨為替レート、およびインフレを含む、私たちがコントロールできない国内と国際的な要素の影響を受ける可能性がある。これらの要因のいずれか1つ以上は、証券市場の全体的な活動の減少および価格低下を招く可能性があり、私たちの解決策の需要減少を招く可能性があり、これは私たちの運営業績や財務状況に悪影響を及ぼす可能性がある。市場取引における移転リスクの資産価値はさらに大幅に低下し、我々の解決策の需要に悪影響を及ぼす可能性がある。

私たちは未来の買収で多くの追加債務を発生させるかもしれない。

買収は私たちの長期成長戦略の重要な構成要素であり、買収に資金を提供するために、大量の追加債務が発生する可能性があり、このような増加したレバレッジは私たちの業務に悪影響を及ぼす可能性がある。特に、レバレッジの増加は、持続的で不利なマクロ経済の疲弊を前にした我々の脆弱性を増加させ、さらなる融資を得る能力を制限し、他の運営や戦略的機会を追求する能力を制限する可能性がある。また、FRBは2022年に何度も基準金利を引き上げ、米国が上昇しているインフレ率を低下させ、今後さらに利上げする可能性が予想されている。このような利上げは短期的で長期的な貸借費用の上昇をもたらす。レバレッジが増加し、融資が得られない可能性があり、費用増加は私たちの財務状況、経営業績、キャッシュフローに実質的な悪影響を及ぼす可能性がある。

私たちの知的財産権とサイバーセキュリティに関するリスクは

詐欺的または許可されていないデータアクセスおよび他のネットワークセキュリティまたはプライバシー漏洩は、私たちの業務に悪影響を与え、私たちの名声を損なう可能性があります。

私たちの施設、コンピュータネットワーク、データベースのセキュリティホールは、私たちの業務と名声を損なう可能性があり、顧客の流出を招く可能性があります。私たちの多くの解決策は、固有の情報と敏感または機密データの保存と送信に関するものだ。他のグローバル企業と同様に、私たちのシステムは常にネットワーク攻撃、ネットワーク脅威、詐欺的アクセス試み、物理侵入、コンピュータウイルス、ハッカー攻撃、および類似の破壊的な問題を受けている。ネットワーク脅威の持続的な発展に伴い、私たちは私たちの保護措置を修正し、強化し、任意の情報セキュリティホールや事件を調査し、修復するために、多くの追加資源を費やしなければならない。我々は,我々のシステムの完全性を確保し,制御,プログラム,政策,その他の保護措置を実施しようと努力しているが,すべてのセキュリティホールを予測したり発見したりすることができず,そのようなセキュリティホールに対して保証された予防措置を実施することもできない可能性がある.ネットワーク脅威は急速に変化しており、私たちはこのようなすべての攻撃を予測、防止、または検出することができず、任意のセキュリティホールや損失の責任を問われる可能性がある。

クラウドベースのサービスプロバイダを含む第三者請負業者は、独自の情報格納および送信に関するセキュリティホールに遭遇する可能性もある。ユーザが不正な方法で私たちのデータベースにアクセスした場合、彼らは、私たちのネットワーク上に格納または送信された第三者機密情報を盗み、発行、削除、または修正する可能性がある。当社のサービスは、当社のコンピュータおよびデータ管理システムおよびネットワーク、ならびに第三者のコンピュータおよびデータ管理システムおよびネットワークにおいて機密、独自および他の情報を安全に処理、送信、格納および検索することに依存する。また,我々のネットワーク,製品,サービスにアクセスするために,我々のクライアントや他の第三者は,我々のネットワーク環境以外の個人モバイルデバイスや計算デバイスを使用し,自身のネットワークセキュリティリスクの影響を受ける可能性がある.

さらに、顧客、従業員、または他の人が詐欺的または許可されていないアクセスを乱用したり、私たちの情報やサービスを適切に保護できなかったりすると、私たちの業務や名声に損害を与え、顧客の流出を招く可能性があります。このような盗用および/または乱用、または私たちの情報を適切に保護できなかった場合、私たちはいくつかのデータ保護および関連法律に違反する可能性があります。

セキュリティやプライバシーの漏洩は以下のような点で私たちに影響を与える可能性があります

| • |

顧客が私たちの解決策を使用することを阻止し |

|

|

|

||

| • |

データ供給者がデータを提供してくれるのを阻止します |

|

|

|

||

| • |

私たちの名声を損なう |

|

|

|

||

| • |

私たちに責任を負わせます |

|

|

|

||

| • |

運営費を増やし、違反による問題を是正する |

|

|

|

||

| • |

顧客の期待に応える能力に影響を与える;および/または |

|

|

|

||

| • |

政府当局の調査を引き起こす。 |

消費者データが詐欺または不適切に取得されたり、閲覧されたりするイベント、または任意の他のセキュリティまたはプライバシー漏洩事件は、過去に発生したことがあり、将来発生する可能性もあり、発見されない可能性もある。未来の任意のイベントによって決定される潜在的に影響を受ける消費者の数は本質的に不確実である。どのような事件も、私たちの業務、名声、財務状況、経営業績、キャッシュフローに重大な悪影響を及ぼす可能性があります。さらに、メディアまたは我々のシステムまたは第三者サプライヤーシステムのセキュリティホールに関する他の報道は、何の抜け穴も発生しようとしていなくても、私たちの名声に悪影響を与え、私たちの業務に実質的な影響を与える可能性がある。

私たちは知的財産権侵害のクレームに直面する可能性があり、勝訴すれば、私たちの使用を制限し、顧客に私たちの技術と解決策を提供するかもしれない。

すでに多くの訴訟や他の訴訟があり、特に米国では、情報技術業界の特許や他の知的財産権に関連している。私たちは第三者の知的財産権を侵害しているか、または将来的に侵害される可能性がある。私たちは時々知的財産権侵害で起訴される訴訟を受けるだろう。我々は,我々の技術や解決策に関連する可能性のある第三者特許や特許出願を監視し,適切と考えられる場所で自由操作分析を行う.しかしながら、このような監視および分析は完全ではなく、将来的に完全である可能性も高くなく、すべての潜在的な関連特許および特許出願を検出することは不可能である。特許出願プロセスが完了するまでに数年かかる可能性があるため,我々の知らない現在の未解決出願がある可能性があり,これらの出願は今後,我々の製品や技術をカバーする特許の発行につながる可能性がある.したがって、私たちは私たちが知らない既存と未来の第三者特許を侵害するかもしれない。私たちの業務の拡大に伴い、このような活動は第三者の知的財産権を侵害する可能性がより高い。

第三者知的財産権侵害請求およびそれによって私たちまたは私たちの技術パートナーまたはプロバイダに提起された任意の訴訟は、私たちの技術および解決策の使用および提供を制限し、または私たちの業務を全面的に運営するか、または私たちの技術および解決策の変更を要求する損害賠償責任を負わせる可能性があります。私たちが勝訴しても、訴訟は時間がかかり、管理職の時間と注意力を分散させるだろう。

もし私たちが権利侵害請求に成功し、私たちが非侵害技術と解決策を開発できなかった場合、あるいはタイムリーかつ費用効果的に許可証を得ることができなかった場合、これは私たちの業務、名声、財務状況、経営業績、およびキャッシュフローに重大な悪影響を及ぼす可能性がある。

データセンター容量の喪失や電気通信リンク、インターネットまたは電源の中断のため、重要なビジネス資産を失う可能性があります。これは、私たちの業務能力を大きく阻害する可能性があります。

私たちの運営は、私たちおよび第三者サービスプロバイダの能力に依存して、データセンターおよび関連技術をハードウェア障害、火災、洪水、停電、電気通信障害、テロの影響、セキュリティホール(コンピュータハッカーのような行為)、自然災害または他の災害から保護するために、いくつかの重要な機能を第三者サービスプロバイダに外部委託しています。私たちのいくつかの施設は沿岸洪水、地震、あるいは他の災害の影響を受ける可能性のある地域に位置している。私たちが提供するオンラインサービスは電気通信サプライヤーとのリンクに依存する。また,電話販売センターやサイトを通じてかなりの収入を創出しており,これらのセンターやサイトを利用して新規顧客を獲得し,解決策やサービスを実施し,顧客からの問い合わせに対応している.私たちはこのようなすべての分野の損失や故障をタイムリーに補うのに十分な冗長業務がないかもしれない。私たちのいくつかの顧客契約は、私たちのオンラインサーバが特定の時間帯に利用できないかもしれないと規定しています。私たちまたは第三者サービスプロバイダのデータセンターのいかなる破損、私たちの電気通信リンクの故障、またはこれらの電話販売センターまたはウェブサイトにアクセスできないことは、運営中断を招く可能性があり、それによって、私たちの顧客の要求を満たす能力に重大な悪影響を与え、収入、運営収入、および1株当たりの収益の低下を招く可能性があります。

法律、規制、コンプライアンスに関するリスク

私たちは私たちがそれらを保護できなければ、私たちの業務が損なわれるかもしれない独自の技術的権利に依存し続けるつもりだ。

私たちの成功は私たちの知的財産権にある程度かかっている。これまで、私たちは主に著作権、特許、商業秘密、商標法、および複製および配布の秘密および他の契約制限に依存して、私たちの独自技術を保護してきました。私たちのノウハウの保護は限られており、私たちのノウハウは私たちの同意なしに他の人たちによって使用されるかもしれない。さらに、私たちは私たちの未決または未来の特許出願について特許を発行しないかもしれません。私たちの特許は有効とみなされないかもしれませんし、競争製品の開発を阻止しないかもしれません。私たちが買収した企業はまたよく知的財産権ポートフォリオに関連しており、これは戦略的優位性を保護する上で直面している挑戦を増加させている。どんな開示、紛失、失効、または私たちの知的財産権を保護できなかったことは、私たちの競争地位に否定的な影響を与え、最終的に私たちの業務に影響を及ぼす可能性がある。私たちの知的財産権の保護はアメリカや海外では十分ではないかもしれませんが、他の人は、私たちの競争相手を含めて、私たちの同意なしに私たちのノウハウを使用するかもしれません。さらに、私たちの知的財産権を強化し、私たちのビジネス秘密を保護したり、他人の独自の権利の有効性や範囲を決定するためには、訴訟が必要かもしれません。このような訴訟は、巨額のコストと資源移転を招く可能性があり、私たちの業務、財務状況、運営結果、およびキャッシュフローを損なう可能性がある。

規制の発展は私たちの業務に否定的な影響を及ぼすかもしれない。

個人、公共、非公共情報が私たちのいくつかのデータベースに格納されているため、私たちは政府の規制と私たちのデータ使用に関する負の宣伝の影響を受けやすい。私たちは様々な種類のデータとサービスを提供しており、これらのデータとサービスは“公平信用報告法”、“グラム-リッチ-ブレリー法案”、“運転手プライバシー保護法”、“EU一般データ保護条例”、“ドッド·フランクウォール街改革と消費者保護法”、その他の様々な連邦、州、地方法律法規によって規制されている。これらの法律と法規は公衆のプライバシーを保護し、個人情報が市場で乱用されることを防止することを目的としている。しかし、多くの消費者権益提唱者、プライバシー権益提唱者、政府監督機関は、既存の法律法規はプライバシーを十分に保護していないと考えている。彼らは個人情報の使用、特に社会安全番号、自動車部門データ、生年月日にますます注目している。したがって、彼らは公共および民間部門への個人情報の伝播または商業使用をさらに制限することをロビーしている。私たちが業務を展開したり、それからデータを取得したりする他の国でも、同様の取り組みが行われている。EUの“一般データ保護条例”のデータプライバシーと保護原則に適合するために様々な措置が実施されているが、これらの方法が完全に適合しているとみなされる保証はない。“一般データ保護条例”に基づくデータプライバシーおよび保護原則を遵守できなければ、米国とEUの間で業務を展開する能力を阻害することになり、私たちの業務、財務状況、運営結果、またはキャッシュフローに大きな悪影響を及ぼす可能性がある。

以下の法律および法規の発展はまた、私たちの業務、財務状況、経営結果、またはキャッシュフローに重大な悪影響を及ぼす可能性があります

| • |

個人情報のアクセスを制限し、使用することを制限し、顧客にデータを提供する法律および法規を改正、公布、または解釈し、 |

|

|

|

||

| • |

文化と消費者態度の変化は、情報収集と共有をさらに制限する傾向があり、これは、法規が私たちの解決策の十分な利用を阻害する可能性がある |

|

|

|

||

| • |

私たちの解決策は現在と未来の法律に適合していない;そして |

|

|

|

||

| • |

私たちの解決策は効率的で費用効果的な方法で規制環境の変化に適応できなかった。 |

私たちの財務状況は監査検査や税法または税金裁決の変化の影響を受けるかもしれない。

私たちの既存の会社構造と税務状況は現行税法に適合すると思うように実施されています。しかし、連邦、州、国際を含む既存の税法や裁決の変化は、私たちの有効税率、現金税収状況、繰延税金資産と負債に大きな影響を与える可能性がある。税務監査審査に不利な結果が発生すれば、私たちの管轄区域に否定的な影響を及ぼすかもしれない。また、経済協力開発機構(OECD)は基数侵食と利益移転(BEPS)行動計画を発表し、将来の税収改革にもつながる可能性があり、これが結果に影響を与える可能性がある。また、私たちが業務を行っている国によっては、私たちの収入や財務業績の変動も私たちの納税状況に影響を与えます。

私たちは反独占、消費者保護、知的財産権、その他の訴訟、および政府調査の影響を受けており、将来的にはこのような訴訟および調査をさらに受ける可能性があり、このような訴訟または調査の不利な結果は、私たちの財務状況、収入、および収益力に大きな悪影響を及ぼす可能性がある。

私たちは、独占防止、消費者保護、知的財産権訴訟を含む、重大な訴訟を受けた業務(特に保険関連の業務およびサービス)に参加している。また、私たちの保険専門家は、標準契約条項についてアドバイスを提供する責任があり、これらの条項が疑問視されれば、私たちは重大な名声被害と可能な責任に直面する可能性がある。私たちは、1995年に複数の州総検事長と個人原告によって提起された反独占訴訟における和解協定の条項を遵守しなければならず、この協定は、保険会社が私たちの管理および業務に参加することに一定の制限を加えている。

私たちはいかなる訴訟を弁護したり、いかなる訴訟を解決したり、いかなる政府調査を解決することに成功できず、責任を招く可能性があり、もし私たちの保険が含まれていなければ、私たちの財務状況、収入、収益力に実質的な悪影響を及ぼすかもしれない。私たちの業務の性質を考慮して、私たちは未来に訴訟や調査を受けるかもしれない。このような訴訟や調査の直接財務的影響が大きくなくても、このような訴訟や調査による和解または判決は、業務ライン全体を廃止する可能性があることを含む、業務を展開する能力をさらに制限する可能性があり、これは、私たちの業務コストを増加させ、将来の成長の見通しを制限する可能性がある。

国際業務に関するリスク

私たちが経営している多くの市場で、私たちは競争に直面しており、私たちは効果的に競争できないかもしれない。

私たちが経営しているか、私たちは成長の機会を提供してくれるかもしれないと思っているいくつかの市場競争は激しく、依然として高度な競争を維持すると予想されています。私たちは品質、顧客サービス、製品とサービスの選択、そして定価の面で競争しています。我々の各細分化市場における競争地位は,その細分化市場における競争相手の相対的な実力と,その細分化市場の競争のための資源に依存する.その規模のため、いくつかの競争相手は、特定の細分化市場により多くの資源を割り当てることができる可能性がある。したがって、これらの競争相手はより有利な地位にある可能性があり、変化する顧客選好、新興技術、および市場傾向をよりよく予測し、対応することができる。また、新たな競争相手や連盟が出現し、市場シェアを奪う可能性があり、新たなビジネスラインに入るにつれて、買収やその他の理由で、異なる競争動態からの新たな参加者の競争に直面している。私たちは特により大きな競争相手に直面したとき、私たちの細分化された市場で私たちの競争地位を維持することができないかもしれない。競争のために、私たちはまた私たちのシステムをアップグレードすることにさらに投資することができる。もし私たちが競争に成功できなければ、私たちの業務、財務状況、そして経営業績は不利な影響を受けるかもしれない。

私たちの業務は国際業務固有の追加的なリスクの影響を受けている。

広範な国際業務を展開することは、異なる定価環境と異なる形式の競争による挑戦を含む国際業務固有のリスクに直面させる;外国の法律、法律基準、規制要件、関税およびその他の障壁の遵守に対する不慣れと負担、規制要件、税収、貿易法、関税、輸出割当、関税または他の貿易制限の意外な変化、異なる技術基準、売掛金の回収の困難、国際業務を管理する困難と人員配置の困難、従業員基準の異なる予想、潜在的な不利な税収結果、送金収益の制限、および一部の国の知的財産権の保護の減少または違いを含む。また、私たちの国際業務は、イギリス“2010年収賄法”、米国“海外腐敗防止法”、米国外国資産管理事務所が制定した法規のような反腐敗法律や法規に関する義務を負うことが求められている。政府機関や当局は、輸出規制、反腐敗法律または法規、その他の法律、規則、制裁、禁輸および法規に違反した会社に対して広範な民事と刑事罰を実施することを求める可能性がある。

また、国際行動は、経済変化、地政学的地域衝突、テロ活動、政治動乱、内乱、戦争行為、および他の経済的または政治的不確実性の妨害および負の影響を受ける可能性がある。これらすべてのリスクは、コスト増加または収入減少をもたらす可能性があり、いずれも、私たちの財務状況、運営結果、およびキャッシュフローに実質的な悪影響を及ぼす可能性がある。

私たちは為替変動のリスク増加の影響を受けている。

私たちのアメリカ以外の業務のため、私たちはより大きな通貨為替変動リスクに直面しており、これは私たちの収入と経営業績が予想と大きく異なる可能性があります。私たちの経営業績はマイナスの影響を受ける可能性があります。これは外貨建ての収入と費用の数量に依存します。為替レートの変化に伴い、収入、収入コスト、運営費用、その他のドルで再計量された経営結果は予想と大きく異なる可能性がある。為替リスクを低減するためにいくつかの戦略を適用する可能性があるが、これらの戦略は、為替変動に対する私たちのリスクを除去せず、持続的な管理時間および専門知識、戦略を実施する外部コスト、および潜在的な会計影響のような自身のコストおよびリスクに関連する可能性がある。

私たちの普通株に関するリスクは

もし私たちの普通株が大量に売却されたら、私たちの株価は下落するかもしれない。

私たちの普通株の株を市場で大量に売却したり、これらの売却が発生する可能性があると考えたりするため、私たちの普通株の市場価格は下がる可能性があります。これらの売却、あるいはこれらの売却が起こりうる可能性は、将来的に魅力的と考えられる価格で株式証券を売却することをより困難にする可能性もある。2022年12月31日まで、私たちの十大株主は私たちの普通株の40.3%を持っています。その中には、私たちの従業員の持ち株計画が持っている私たちの普通株の2.5%が含まれています。これらの株主は、登録することなく、公開市場で時々普通株を売却することができ、証券法による普通株の売却時間、金額、および方法によって制限されることができる。これらの株主のいずれかが大量の普通株を売却すれば、我々普通株の市場価格は大幅に低下する可能性がある。また、公開市場ではそれらが売却される可能性があるとの見方も、我々普通株の市場価格に悪影響を及ぼす可能性がある。

我々の持分インセンティブ計画によると、2023年2月24日現在、約4,037,798株の普通株を購入するオプションが発行されている。私たちは証券法に基づいて、私たちの持分インセンティブ計画に基づいて発行可能な株(このような未償還オプションを含む)と、私たちの持分インセンティブ計画に従って以前発行された転売株を含む登録声明書を提出した。このように私たちの普通株をさらに発行して転売することは私たちの普通株価格を低下させるかもしれない。

さらに、未来には、私たちは投資と買収に関連した証券を発行するかもしれない。私たちが投資や買収で発行した普通株の数は、私たちが当時発行した普通株の重要な部分を構成するかもしれない。

私たちの資本構造、負債レベル、およびデラウェア州法律と私たちが改正し、再説明した会社登録証明書や定款における逆買収条項は、私たちの普通株の価値を低下させる可能性があり、合併、要約買収や依頼書の競争を困難にしたり、取締役の交換や罷免の試みを阻害したりする可能性があります。

私たちはデラウェア州の会社で、デラウェア州の一般会社法の反買収条項は、利益関連株主が利益株主になってから3年以内にこの株主と商業合併を行うことを禁止しているので、支配権変更が既存の株主に有利になる可能性があります。また、当社の登録証明書や定款は、株主が我々の経営陣や統制権の変更に有利であると考え、あるいは株主が取締役を交換しにくくすることを阻止、延期、または阻止する可能性があり、株主がそうすることが有益であると考えていてもよい。私たちの会社の登録証明書と定款:

| • |

“空白小切手”優先株の発行を許可し、流通株の数を増やし、買収を阻止するために、我々の取締役会が発行することができる |

|

|

|

||

| • |

役員選挙での累積投票は禁止されており、そうでなければ株式を保有している多数未満の株主が取締役を選出することが許可される |

|

|

|

||

| • |

新たに設立された役員職を含め、当時在任していた役員が過半数票で埋めなければならないことを取締役会に求めた |

|

|

|

||

| • |

株主特別会議を開催する人数を制限し、 |

|

|

|

||

| • |

株主が書面で同意して行動することを禁止し、すべての株主の行動が株主会議で行われなければならないこと、及び |

|

|

|

||

| • |

指名候補者が取締役会に入ることを規定したり、株主総会で行動可能な事項の事前通知要求を提出したりする。 |

また、デラウェア州会社法第203条は私たちへの潜在的な買収要約を制限する可能性がある。上場企業としては、会社買収を規制し、15%以上の株を保有する者が残りの株を買収する能力を制限する第203条を遵守しなければならない。デラウェア州の法律によると、会社は反買収条項から撤退することを選択することができるが、私たちはそうするつもりはない。

これらの条項は、潜在的買収で入札者が提供する私たちの普通株市場価格に対するいかなるプレミアムからも株主が利益を得ることを阻止するかもしれない。経営陣の変動や買収の企みを実施しようとしない場合であっても、これらの条項が将来の買収試みを阻害するとみなされれば、われわれ普通株の現行の市場価格に悪影響を及ぼす可能性がある。

| 項目1 B。 |

未解決従業員意見 |

適用されません。

| 第二項です。 |

属性 |

私たちの本部はニュージャージー州の沢西城にあります。2022年12月31日まで、私たちの主要事務所は以下の物件を含みます

| 位置 |

平方フィート |

レンタル期日 |

||

| ニュージャージー州ジャージー市 |

352,765 | 2033年12月31日 |

||

| ライシーユタ州 |

200,000 | 2024年1月31日 |

||

| ボストン、マサチューセッツ州 |

115,271 | 2030年11月30日 |

||

| 連合王国、ロンドン |

50,677 | 2030年11月29日 |

||

| ヒューストン、テキサス州 |

45,867 | April 30, 2034 |

私たちはまたアメリカの21州で事務所を借り、アメリカ以外で事務所を借りて、オーストラリア、バーレーン、ブラジル、カナダ、中国、コスタリカ、チェコ共和国、デンマーク、フランス、ドイツ、インド、インドネシア、アイルランド、イスラエル、イタリア、日本、カザフスタン、マレーシア、メキシコ、ネパール、オランダ、ポーランド、シンガポール、韓国、スペイン、アラブ首長国連邦、イギリスでの国際業務を支援しています。

私たちの物件は良好な運営状況にあり、私たちの現在の業務運営を満たすのに十分だと信じています。私たちはまた、今後の拡張のために、商業的に合理的な条項で適切な追加的または別の空間を提供することを期待している。

| 第三項です。 |

法律訴訟 |

我々が関与しているいくつかの法律手続に関する情報は、本10−K号文書第2部第8部に記載されている連結財務諸表付記21“引受及び又は有事項”を参照されたい。

| 第四項です。 |

炭鉱安全情報開示 |

適用されません。

第II部

| 五番目です。 |

登録者普通株市場、関連株主事項及び発行者による株式証券の購入 |

市場情報

ウィレスクのナスダック世界ベスト市場での株式コードは“VRSK”だ。2月まで2023年24年には約76株があります記録保持者。利益を得るすべての人の数は記録保持者の数よりはるかに多く,普通株の大部分はブローカーが“街頭名義”で保有しているからであると考えられる。

O2022年2月16日、2022年4月27日、2022年7月27日、2022年10月26日、当社取締役会は、2022年3月15日現在、2022年6月15日現在、2022年9月15日と2022年12月15日までに登録された所持者に、普通株1株当たり0.31ドルの現金配当をそれぞれ発行することを許可した。この年度までに現金配当金1.952億ドルと1.882億ドルを支払う2022年12月31日2021年と,それぞれ留保報酬の減少として記録されているIPOから2022年12月31日までに73,354,544株を買い戻した公開発表の株式買い戻し計画があります。2022年12月31日現在、私たちは389,301,902株の在庫株を持っている。

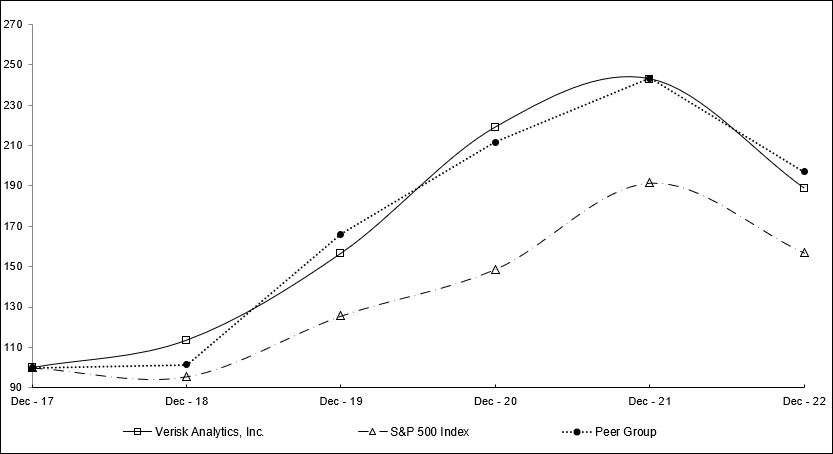

[パフォーマンスチャート]

下の図は普通株投資100ドルの株主累積総リターン、標準プール500指数100ドルの累積総リターン、及び私たちの業界の同業者発行者の総和を比較した。本グラフで使用した同行発行者は,Black Knight,Inc.,CoreLogic Inc.(2021年6月3日現在,CoreLogicは上場企業ではない),CoStar Group Inc.,Equifax Inc.,Fair Isaac Corp.,Gartner,Inc.,Global Payments,Inc.,IHS Markit(2022年2月26日現在,IHS Markitは上場会社ではない),大陸間取引所,Jack Henry&Associates Inc.,ムーディ社,MSCI Inc.,標準普爾グローバル会社,TransUnionである.The GRAPHは、2017年12月31日現在、私たちの普通株と1指数あたりの投資価値は100ドルで、すべての現金配当金が再投資されたと仮定している

累積総リターン比較

2017年12月31日に100ドルを投資するとしましょう

配当金再投資を仮定する

2022年12月31日までの会計年度

最近売られている未登録証券

2022年の間、私たちは登録されていない株式証券を販売していない。

発行人が株式証券を購入する

買い戻し計画によると、市場でまたは私たちが別途決定した場合に株を買い戻すことができます。このような許可は期限がなく、いつでも一時停止または終了することができる。2022年12月31日現在、2022年2月16日に取締役会が承認した10億ドルのライセンスと、2022年11月8日に取締役会が承認した5億ドルのライセンスを含む4.413億ドルが株式の買い戻しに使用可能です。2022年12月31日までの四半期に行った株式買い戻しは以下の通り

| 期間 |

購入株式総数 |

1株平均支払価格 |

公開発表された計画または計画の一部として購入した株式総数 |

計画や計画によってはまだ購入していないかもしれない株の約ドルの価値 |

||||||||||||

| (単位:百万) |

||||||||||||||||

| 2022年10月1日から2022年10月31日まで |

469,126 | (1) |

$ | 170.53 | (1) |

469,126 | $ | 307.5 | ||||||||

| 2022年11月1日から2022年11月30日まで |

353,069 | $ | 180.04 | 353,069 | $ | 763.9 | ||||||||||

| 2022年12月1日から2022年12月31日まで |

1,561,472 | (1,2) |

$ | 182.56 | (1,2) |

1,561,472 | $ | 441.3 | ||||||||

| 2,383,667 | (1,2) |

$ | 179.82 | (1,2) |

2,383,667 | |||||||||||

_______________

(1) I2022年9月、私たちはHSBC Bank USA,N.A.とASR協定を締結し、総購入価格1.00億ドルで私たちの普通株の株を買い戻しました。ASR協定は在庫株取引と私たちの普通株に関連する長期株式購入協定に計上されています。2022年10月3日に合計1.00億ドルの買収価格を支払った後、1株170.53ドルで469,126株の普通株を獲得した。2022年12月の最終決算時に、吾らは追加108,508株の株式を受け取り、この等の追加株式はASR協定の有効期間内の自社普通株の1日出来高加重平均株価によって決定され、本ASR協定により受け取った株式の総数は577,634株に達し、最終平均支払価格は1株173.12ドルとなった。

(2) 2022年12月私たちはアメリカ銀行とASR協定を結び、私たちの普通株の株式を2.5億ドルの総購入価格で買い戻した。ASRプロトコルは,在庫株取引と我々の普通株にリンクした長期株式購入プロトコルに計上される.2022年12月14日に2.5億ドルの総買い取り価格を支払った後、1株182.01ドルで1,168,224株の普通株を受け取り、初期購入価格の約85%に相当する。2023年2月に本協定の最終決算時に、私たちは追加株式247,487株を獲得し、本プロトコルの有効期間内の普通株の1日出来高加重平均株価176.68ドルから決定した。

| 第六項です。 |

[保留されている] |

| 第七項。 |

経営陣の財務状況と経営成果の検討と分析 |

以下の議論は,我々の歴史財務諸表および本年度報告書10−K表に含まれる他の箇所に含まれる付記とともに読まなければならない。この討論には危険と不確実性に関する前向きな陳述が含まれている。様々な要因のため、私たちの実際の結果は、“リスク要因”および“前向き陳述に関する特別な説明”に列挙された要因を含むが、これらに限定されない任意の前向き陳述において議論または示唆された結果と大きく異なる可能性がある 新しい危険と不確実性が時々発生し、このような事件やそれらが私たちに与える可能性のある影響を予測することができない。適用される連邦証券法の要件を除いて、本プレスリリースの日以降に前向きな陳述を更新する義務はありません。この議論には,2022年12月31日と2021年12月31日までの年度の運営結果,流動性と資本資源,融資と融資能力およびキャッシュフローの比較が含まれている.

私たちは大手データ分析業者で、保険市場の顧客にサービスを提供しています。我々は、高度な技術を用いて数十億件の記録を収集し、分析し、独自のデータ資産と深い分野の専門知識を利用して、顧客ワークフローに統合可能な革新を提供する。私たちは、格付け、保証、クレーム、災害および天気リスク、グローバルリスク分析、および多くの他の分野の予測分析および意思決定支援ソリューションをお客様に提供します。アメリカと世界各地で、私たちは顧客が人員、財産、金融資産を保護するのを助ける。参考までにプロジェクト1それは.業務はさらに検討する必要がある.

私たちの顧客は私たちの解決策を使用して、より高い効率と規律で、リスクと機会に対してより良い意思決定をする。私たちのサービス間の統合と、私たちの顧客がコンポーネントまたは統合パッケージを購入できるようにする柔軟性のため、これらの製品およびサービスを“解決策”と呼びます。これらの解決策は、データ、統計モデル、または計量カスタマイズの分析を含む様々な形態をとっており、これらすべては、私たちの顧客により合理的な意思決定を行うことを目的としている。私たちのリスク分析解決策は顧客の収入に積極的な影響を与え、彼らがコストをよりよく管理するのを助けると信じている。

最新の発展動向

2022年10月28日、吾らは持分購入協定を締結し、私たちのエネルギー業務をPlanet Jersey Buyer Ltdに売却し、この実体はVeritas Capital Fund VIII、L.P.及びその付属基金及び実体(“Veritas Capital”)が成立し、それによって制御された実体であり、購入価格は31.00億ドル(買収完了時のエネルギー業務の現金、運営資金及び債務などの要素を代表する常習購入価格調整)、及びVeritas ital CapがC類組合権益による将来の投資リターンを通じて追加支払いされた最大2億ドル或いは現金対価である。この取引は2023年2月1日に完了した。エネルギー事業は2022年第4四半期に売却保有条件を満たし、ASC 205-20の指導により非持続経営に分類された生産運営を停止する私たちが定性的で定量的に決定したように、この取引は戦略的転換を表しており、すでに私たちの運営と財務業績に大きな影響を与えるだろう。そのため、エネルギー業務のすべての業績は持続経営から除外され、私たちの総合経営報告書では非持続経営として列報され、私たちの貸借対照表では販売されている資産と負債として報告されています

2023年2月1日、私たちは2930万ドルの現金純購入価格でMaveraを買収し、うち420万ドルは賠償信託を代表することに合意した。Maveraはスウェーデンに本部を置く保険技術会社であり、強力な地域業務を持ち、その人身傷害クレーム管理プラットフォームのために顧客基礎を構築した。Maveraは、欧州大陸における私たちの拡張と、世界の保険業技術と分析パートナーとしての持続的な成長を支持するだろう。

2023年1月17日と2023年2月1日に、私たちは銀団の信用手配によってそれぞれ2000万ドルと9.7億ドルを返済した。この活動の結果として、私たちは今、私たちの銀団信用手配から9兆956億ドルまで抽出することができる。

2022年12月31日以降、二国間定期融資メカニズムで1.25億ドルと二国間循環信用メカニズムで2.75億ドルの未返済借金が返済された

実行要約

重要な業績指標

収入が増加するそれは.私たちは重要な業績指標として前年比収入増加を使用した。私たちが収入増加を評価する根拠は、既存顧客への販売の増加、新規顧客への販売、既存および新顧客への新しいまたは拡張された解決策の販売、および新しい業務の戦略的買収によって収入を増加させる能力である。

私たちの業務は経常的な収入を増加させ、正のキャッシュフローを生成する能力は、私たちの業務戦略が成功した重要な指標だと信じています。我々の業績を測る指標として,前年比収入とEBITDA増加を用いた。EBITDAとEBITDA利益率は非GAAP財務指標である。EBITDAは,利息支出,所得税準備,固定資産と無形資産減価償却および償却前の純収益を差し引くと定義されている。EBITDA利益率はEBITDAを収入で割ったものと計算した。それぞれ最も近いGAAP適用財務指標は純収益と純収益利益率である。EBITDAは非GAAP財務指標であるが、証券アナリスト、融資者、その他の人は会社の評価にEBITDAをよく使用する;EBITDAは分析ツールとして限界があり、単独で考慮すべきではなく、或いはGAAP報告による営業収入、純収入或いは経営活動キャッシュフローの分析の代替品とすべきではない。経営陣はEBITDAとEBITDA利益率を従来のGAAP経営業績指標と組み合わせて使用し,その会社全体の業績評価の一部とした。私たちはこれらの措置が有用で意義があると信じています。それらは私たちの資源を分配し、業務決定を行い、私たちの経営業績の透明性を高め、異なる時期の比較を促進するためです。EBITDAの使用に関するいくつかの制限は、

·EBITDAは、当社の現金支出、または将来の資本支出または契約承諾の需要を反映していません。

·EBITDAは、私たちの運営資金需要の変化や現金需要を反映していません。

·減価償却や償却は非現金費用ですが、経常償却や償却の資産は将来交換せざるを得なくなり、EBITDAはこのような交換に必要な現金は何も反映していません。

·わが業界の他社がEBITDAを計算する方式は我々とは異なる可能性があり,比較指標としての有用性を制限している。

EBITDA成長それは.我々はEBITDA成長を用いて、収入増加規模とコスト管理と将来の成長に投資する能力を測定した。EBITDAの増加は我々の経営業績をより大きな透明性を持たせ,期間間の比較を促進した。

EBITDA利益率。業績評価基準としてEBITDA利益率を用い,我々の業務の細分化業績とスケーラビリティを評価した。我々は,費用増加を抑えながら収入を増加させる能力に基づいてEBITDA利益率を評価した。

収入.収入

私たちの保険部門はアメリカP&C保険業の保険と格付けとクレーム保険データを提供します。この部門の収入は約98%です 90%私たちは年末までの収入のうち2022年12月31日と2021年12月31日それぞれ,である.私たちのこの細分化された市場の顧客はアメリカのほとんどのP&C保険提供者を含みます。私たちの以前のエネルギーと専門市場部門はエネルギー業務を含まなくなりました。この業務は2022年第4四半期に非連続的な業務に分類されたからです。エネルギー·専門市場部門には、2022年3月11日に販売される環境健康·安全事業が含まれている。以前のエネルギーと専門市場部門の収入は年末までの収入の約1%と5%を占めています2022年12月31日と2021年12月31日それは.私たちの以前の金融サービス部門は金融機関、支払いネットワークとプロセッサ、別の貸手、監督機関と業者に競争力のある基準、決定アルゴリズム、商業知能とカスタマイズ分析サービスを提供した。以前の金融サービス部門の収入は年末までの収入の約1%と5%を占めていました2022年12月31日と2021年12月31日それぞれ,である

私たちは、信託購読、コンサルティング/コンサルティングサービス、および取引解決策(経常性と非日常性)のプロトコルで収入を稼いでいます。私たちの解決策の定期購読は通常サービスを提供する前に四半期あるいは全額で支払い、購読期間は通常一年で、毎年自動的に更新します。したがって、私たちのキャッシュフローの時間は通常、私たちが収入と収入を確認する前に、私たちが運営しているキャッシュフローは第1四半期より高いことが多いです。なぜなら私たちは引受支払いを受けたからです。これらのスケジュールの例は、私たちの顧客が定期購読中に私たちの標準カバー言語、私たちのクレーム詐欺データベース、または私たちの精算サービスの購読にアクセスすることを可能にすることを含む。全体的に、私たちが業務で経験した収入は季節的に最も低い。接近今年度までの保険業務収入の81%2022年12月31日と2021年12月31日私たちの解決策の合意(通常は1年から5年)がホスト購読から派生したものです。

また、お客様が私たちの分析とその購読からより多くの価値を得ることを支援するコンサルティング/コンサルティングサービスを提供しています。さらに、私たちのいくつかの解決策は、日常性と非日常性を含む、私たちの顧客が取引に基づいて支払います。例えば、私たちの解決策は、私たちの顧客が商業建築の保証価格を設定するために不動産固有の格付けおよび保証情報にアクセスすることを可能にしたり、P&C保険または労働者賠償クレームを私たちのデータベースの情報と比較したり、ケースに基づいて私たちの修理コスト推定ソリューションを使用することを可能にします。ここ数年で2022年12月31日と2021年12月31日私たちの総合収入の約19%は取引およびコンサルティング/コンサルティング解決策を提供することから来ている。

主な経営コストと支出

人員費用は私たちの収入コストと販売、一般と行政費用の主要な構成要素だ。人員支出は59.2%と56.3%を占めています2022年12月31日と2021年12月31日までの各年度の総運営費(処分に関連する損益は含まれていない)には、それぞれ、賃金、福祉、奨励的報酬、株式給与コスト、販売手数料、就業税、求人コスト、アウトソーシング臨時代理コストが含まれる。

各従業員に関する実際のコストに基づいて、収入コストと販売コスト、一般コスト、管理コストの2つのカテゴリ間で人員費用を分配します。私たちの解決策を維持する従業員を収入コストに分類し、他のすべての人員は、執行マネージャー、販売者、マーケティング、業務開発、財務、法律、人的資源、行政サービスを含み、販売、一般、行政費用に分類される。私たちの他の運営コストの大部分は、施設や通信のように、収入コストを計上するか、実行される仕事の性質に応じて販売、一般、行政費用を計上するか。

時間の経過とともに従業員数を増やし、私たちの市場機会を利用したいと思っていますが、私たちの運営モデルの規模経済は、収入以下の速度で従業員支出を増加させることができると信じています。歴史的には,我々のEBITDA利益率は向上しており,比例して費用を増加させることなく収入を増加させることができるからである。しかし、わが社の戦略の一部は新たな解決策や新事業に投資することであり、利益率の拡大を相殺する可能性がある。

収入コスト。私たちの収入コストは主に人件費で構成されている。収入コストには、データの取得と検証、既存の解決策の維持、および次世代ソリューションの開発と強化に関する費用も含まれています。私たちの収入コストには減価償却と償却は含まれていない。

販売、一般、行政費用。私たちの販売、一般、そして行政費用も主に人員費用を含んでいる。施設,保険,通信などの他の運営コストの一部は,従業員が行う仕事の性質に応じて販売,一般,管理コストに分配される.私たちの販売、一般と行政費用には減価償却と償却は含まれていません。

われわれの業務の趨勢に影響を与える

P&C保険会社の収益性の大きな変化は私たちの解決策の需要に影響を与える可能性があります。保険会社にとって、利益の鍵は投資収入の増加、保険料の増加及び規律と正確なリスク保証を含む。P&C保険会社の直接保険料の増加は周期的であり、業界総保険料の増加は2002年の14.8%のピークから2009年の3.1%の谷に戻り、その後2019年には5.1%に回復した。2020年、新冠肺炎疫病の影響を受け、業界の保険料増加率は2.3%まで低下した。直接保険料の増加は2021年に9.5%まで加速し、すでに新冠肺炎の大流行から回復したことを表明した。既存の最新結果によると、直接保険料は2022年に引き続き増加する。大流行に関連した問題が沈静化するにつれ、インフレや金利上昇など新たな経済懸念が顕在化している。2022年に金利が上昇したにもかかわらず、2022年までの投資の年化収益率(P/C業界以外からの現金移転によるものではない)は2.5%で、2021年末の2.6%の収益率を下回った。最近のこの2つの結果はいずれも3.4%の過去15年平均を下回っており、収益率が金利傾向に追従していないことを示している。

2020年から2022年にかけて,保険会社はISO財産クレームサービスが災害に分類される記録的数の事件に関する悲劇的損失増加の挑戦にも直面している。2020年の災害にはハリケーンローラと中西部のドレック、西部各州の多くの野火が含まれているが、2021年の最も注目されている事件は2月の冬の嵐、テキサス州の大部分の地域の停電、8月のハリケーン·エダを含む。2022年9月はハリケーンイーンで、1935年以来フロリダ州を襲った最も致命的なハリケーンだ。この3つのハリケーンローラアイダイアンはアメリカに上陸した史上最強のハリケーンです特にフロリダ州では,イアンが証明しているように,全体的にクレームリスクが高く,訴訟が良い環境に加えて,2年連続で巨額の保険純損失に直面している保険会社にとってより大きなリスクとなっている。カリフォルニア州では,保険部は野火好発地域の保険負担能力危機に対応するために,格付け計画と野火リスクモデルにおいて野火緩和割引に関する規定を公布した。私たちは、これらの事件が示すように、コミュニティ、規制機関、保険会社の変化する需要を満たすために必要な保険、データ、分析を提供し続けている。

上昇するインフレに対応するため、航空会社は損失率を固定し、収益性を向上させるために再定価に努めている。これは顧客獲得に対する彼らのマーケティング支出を緩和する。保険料価格調整が発効し、収益性が改善される前に、事業者は支出を抑えて新しい保険料の数量を推進し、それによって私たちのマーケティング解決策製品と自動車保険解決策の需要と数量に短期的な影響を与える。

巨大災害と非巨大災害損失(例えば、天気、気候、死傷者、テロ、流行病、津波)の傾向は、私たちの顧客の収益力に影響を与える可能性があり、それによって彼らの購入分析に影響を与え、リスク管理の食欲を助けることができる。時間の経過とともに、これらのイベントの頻度または重大度の任意の増加または減少は、災害モデリング、災害損失情報、および修理コスト解決策の需要の増加または減少をもたらす可能性がある。同様に、代替資本またはより新しい技術が再保険と関連ブローカー業界に与えるいかなる構造的変化も私たちの製品に対する需要に影響を与える可能性がある。私たちの収入の一部は損失によって処理されたクレーム数と関係があり、これは季節的な嵐活動の影響を受ける可能性がある。私たちの顧客は保険詐欺と戦う必要があります-請求の面でも保険の開始時にも-私たちの保険と請求解決策の需要が増加する可能性があります。

生命保険市場では、保険会社はその核心プラットフォームを現代化とデジタル化し、簡略化された保険決定プロセスを提供し、保険数量を拡大することを求めており、これらの保険証書はより迅速に提供することができ、しかも煩雑な医療テストを必要としない。著者らの無コードモジュール化技術スタックと高度な分析(例えば電子健康記録を用いて死亡率をモデリングし、音声分析を通じてタバコ使用状況を測定する)は顧客核心インフラのデジタル化転換を実現し、そして彼らの保険ライフサイクル全体における意思決定過程を自動化した。

買収説明書

私たちは買収したEDは2020年1月1日以来13件の業務を展開している。これらの買収は私たちの異なる時期の総合経営結果の比較可能性に影響を及ぼすだろう。私たちのを見てください2022次の買収と注10それは.本年度報告では,我々の合併財務諸表に含まれる買収についてForm 10−Kの形で詳細に説明し,さらなる検討に供した。

2022年3月1日、Opta Information Intelligence Corp.(“Opta”)100%の株を買収し、現金純購入価格は2.175億ドル(運営資金調整を除く)で、80万ドルが賠償信託となった。Optaはカナダをリードする財産知能と革新技術ソリューションの提供者であり、すでに私たちの保険部門の保険と格付けカテゴリの一部になっている。今回の買収はカナダ市場における我々の足跡をさらに拡大し,Veriskが貴重なビジネス情報でリスク管理を再構築することを支持していると信じている。

2022年2月11日、我々は2.207億ドルの現金純購入価格(運営資金調整を含まない)でInfutor Data Solutions(“Infutor”)の100%の会員権益を買収し、そのうち150万ドルは運営資本ホストを表し、2500万ドルに達するまたは収益支払いがあり、いくつかの収入および他の業績目標の実現を条件とした。Infutorはアイデンティティ解析と消費者情報データのリーディングプロバイダであり,我々の保険部門の保証と格付けカテゴリの一部となっている.今回の買収は、Veriskが保険業を含む複数の業界の会社に提供するマーケティングソリューションをさらに強化すると信じている

処分と操業停止業務説明

以下の2022年の処理および販売待ち業務の説明と、本年度報告書Form 10−Kに含まれる付記11.当社の総合財務諸表における処置および非持続的経営のさらなる議論を参照されたい。

以上のように、私たちは2023年2月1日にエネルギー事業の売却を完了した。エネルギー事業は2022年第4四半期に売却保有条件を満たし、非連続業務に分類される。そのため,エネルギー業務のすべての業績は継続経営から除外されており,我々の総合経営報告書では非持続経営列報とし,全列報期間の貸借対照表では販売待ち業務として列報している

2022年4月8日、我々の金融サービス部門Verisk Financial Servicesがグローバル情報と洞察会社TransUnionに売却した取引が完了し、現金純収益は4.983億ドルだった。7,370万ドルの減価損失と1,560万ドルの販売損失は、それぞれ我々が添付した2022年までの総合経営報告書における“その他営業(収入)損失”に計上されている。2021年までに、我々の金融サービス報告部門の長期資産は、8820万ドルの無形資産と4580万ドルの固定資産を含む1.34億ドル減少した。私たちはASC 205-20の指導に基づいて金融サービス部門の販売を評価した生産運営を停止するそして、この取引が経営終了の資格に適合していないことを確認し、その総収入と資産が数量的にも品質的にも指導で例示されたハードルに達していないため、私たちの運営と財務業績にすでに重大な影響を与える戦略転換を代表している。Verisk Financial Servicesは2022年に3760万ドルの収入を創出した.

2022年3月11日、私たちの環境健康·安全事業(“3 E社の環境、生態およびプロジェクト”)のエネルギー·専門市場部門での売却が完了し、現金および含まれていないか含まれていないかを差し引いた収益は5.75億ドルだった。2022年第1四半期、4億508億ドルの収益を確認した。処分された主要資産と負債種別は、2022年3月11日現在の連結貸借対照表に反映されている。我々は、ASC 205-20のガイドラインに基づいて、私たちの環境健康と安全業務を販売することを評価した生産運営を停止するそして、この取引が経営終了の資格に適合していないことを確認し、その総収入と資産が数量的にも品質的にも指導で例示されたハードルに達していないため、私たちの運営と財務業績にすでに重大な影響を与える戦略転換を代表している。

2022年12月31日までの年度と2021年12月31日現在の年度との比較

継続経営の総合結果

収入.収入

収入.収入Esは$2,497.0この年度までの百万2022年12月31日与$2,462.5この年度までの百万2021年12月31日増えました$34.5百万か1.4%それは.我々の最近の買収(保険部門の保険·格付けカテゴリにおけるData Driven Safe,LLC,Infutor Data Solutions,LLCとOpta Information Intelligence Corp.,保険部門のクレームカテゴリにおけるActineo GmbH,Automated Insurance Solutions Ltd.,Pruvan Inc.)および処分(専門市場部門と金融サービス部門)は純収入を9380万ドル減少させた。合併収入の余剰増加は1.283億ドルまたは5.8%であり、私たちの保険部門の収入の増加と関連がある。私たちの収入に関するより多くの情報は、本節の部門別運営結果を参照されたい。

| 2022 |

2021 |

百分率変化 |

最近の買収·保有·売却·処分の業務は含まれていない |

|||||||||||||

| (単位:百万) |

||||||||||||||||

| 保険 |

$ | 2,437.0 | $ | 2,206.9 | 10.4 | % | 5.8 | % | ||||||||

| エネルギーと専門市場 |

22.4 | 112.8 | (80.1 | )% | — | % | ||||||||||

| 金融サービス |

37.6 | 142.8 | (73.7 | )% | — | % | ||||||||||

| 総収入 |

$ | 2,497.0 | $ | 2,462.5 | 1.4 | % | 5.8 | % | ||||||||

収入コスト

収入コストは$824.6この年度までの百万2022年12月31日与$853.7この年度までの百万2021年12月31日減少しました$29.1百万か3.4%それは.私たちの最近の買収と処分は収入コストの純減少5490万ドルをもたらし、これは主に賃金と従業員の福祉と関係がある。収入の残りのコストは2,580万ドル,すなわち3.6%であり,主に賃金と従業員福祉が1,500万ドル増加し,情報技術費が1,360万ドル増加し,出張費用が350万ドル増加したためである。これらの増加は、データコストの470万ドルの減少、専門相談費の90万ドルの減少、その他の運営コストの70万ドルの減少によって部分的に相殺される。

販売、一般、行政費用

販売、一般、行政費用(“SGA”)年末までの年間は3兆815億ドル2022年12月31日対照的に313.2ドルこの年度までの百万2021年12月31日68.3ドル増加します百万か21.8%です私たちの最近の買収と処分はSGAで1370万ドル増加し、主に給料と従業員福祉と関係がある買収に伴うコスト(収益)は360万ドル減少した(参照)注10それは.買収が本年度報告Form 10−Kに含まれる総合財務諸表に及ぼす影響)。残りの特別手当は5,820万元、すなわち21.3%増加し、主に専門顧問費用の4,920万元の増加、出張支出の460万元の増加、賃金と従業員の福祉の420万元の増加、情報科学技術費の40万元の増加によるものである専門コンサルティング費用の増加は,主に2021年第4四半期に最終金を支払った後,先に設立されたXactware Solutions特許訴訟準備金(“EVT訴訟準備金”)が解放されたためである(この事項の原始的な課税項目はSGAの一部として記録されている).T.Tこのような増加は他の運営費用によって20万ドル減少して部分的に相殺される

固定資産減価償却及び償却

固定資産減価償却及び償却$164.2この年度までの百万2022年12月31日与$170.3この年度までの百万2021年12月31日減少しました$6.1百万か3.6%. この低下は主に最近の2050万ドルの処分によって推進されているが、1310万ドルは、データ容量の拡張と収入増加をサポートするために使用された資産と、130万ドルの最近の買収に関連する資金部分によって相殺されている。

無形資産の償却

無形資産の償却とは$74.4この年度までの百万2022年12月31日与$79.9この年度までの百万2021年12月31日減少しました$5.5百万か6.9%. この低下は主に最近2,010万ドルが売却されたことと、860万ドルの無形資産が完全に償却されたことによるものであるが、我々が最近買収した2320万ドルに関連する無形資産の追加償却部分がこの低下を相殺したためである。

他の営業収入は$354.2この年度までの百万2022年12月31日対照的に$134.0この年度までの百万2021年12月31日それは.この成長4.882億ドルは,主に我々が従来のエネルギーと専門市場およびVerisk金融サービス部門で資産を売却したことによる純収益によるものである。

投資収益その他純額

投資収益その他純損失は$5.3この年度までの百万2022年12月31日それに比べて$2.1この年度までの百万2021年12月31日. 減少の主な原因は外国通貨の影響を受けることだ。

利子支出

利息支出は138.8ドルですこの年度までの百万2022年12月31日対照的に127.0ドルこの年度までの百万2021年12月31日1,180万元か9.3%増加します利息支出の増加は主に私たちの銀団信用ローンの増加と金利上昇、及び2022年第1期に二国間定期ローン信用ローンを増加させるためであるが、このようなローンは私たちの4.125%優先手形の満期日部分に相殺された。

所得税支給

所得税の支出は$220.3この年度までの百万2022年12月31日与$179.4この年度までの百万2021年12月31日増えました$40.9百万か22.8%それは.この年度までの実質税率は17.5%である2022年12月31日今年度までの22.8%と比較すると2021年12月31日それは.2022年の有効税率が2021年より低下したのは、主に税率の割引によるものです我々の環境健康·安全業務の売却については,我々の投資の帳簿と納税基盤との違いがこの業務のメリットを確認した。2022年の税率も2021年を下回ったが、これは3030万ドルの利息支出使用に関するイギリス推定手当が支給されたことと、前期と比較して今期の世界無形低税収入(“GILTI”)の計上が減少し、今期の株式オプション活動の減少を部分的に相殺し、今期の株式補償の税収収益が前の時期を下回ったためである。

純利益率

本年度までの当社の総合業績の純利益率は41.7%であった2022年12月31日これに対し,今年度までの年間24.7%であった2021年12月31日それは.純利益率の増加は主に私たちの環境健康と安全業務および金融サービス部門の純収益、および私たちの金融サービス部門の2021年の減価を売却します

EBITDA利益率[1]

EBITDA m我々の統合結果は以下のとおりであるこの年度までの65.7%2022年12月31日これに対し,YEの割合は47.3%であったARは2021年12月31日までです。EBITDA利益率の増加は,主に我々の従来のエネルギーと専門市場およびVerisk金融サービス部門における資産売却の純収益に関係している。EBITDA利益率の増加は,主に我々の環境健康と安全業務および金融サービス部門の売却による純収益であり,我々の利益率14.2%に積極的な影響を与えている。

[1]注:総合EBITDA利益率は非公認会計基準の測定基準であり、総合収入のパーセンテージによって計算される。純収入からEBITDAへの入金を以下の表に示す

| 十二月三十一日までの年度 |

||||||||

| 2022 |

2021 |

|||||||

| 純収入 |

$ | 954.3 | $ | 666.3 | ||||

| 差し引く:(赤字)非連続業務収入、税収(福祉)支出を差し引いた純額はそれぞれ131.5ドルと29.7億ドル |

(87.8 | ) | 59.2 | |||||

| 継続経営収入 |

1,042.1 | 607.1 | ||||||

| 固定資産減価償却及び償却 |

164.2 | 170.3 | ||||||

| 無形資産の償却 |

74.4 | 79.9 | ||||||

| 利子支出 |

138.8 | 127.0 | ||||||

| 所得税支給 |

220.3 | 179.4 | ||||||

| EBITDA |

$ | 1,639.8 | $ | 1,163.7 | ||||

| 収入.収入 |

$ | 2,497.0 | $ | 2,462.5 | ||||

| EBITDA利益率 |

65.7 | % | 47.3 | % | ||||

部門別継続運営結果

私たちのエネルギーと専門市場部門は2つの業務からなり、私たちのエネルギー業務と専門市場業務です。2022年3月11日,我々は3 E社の環境,生態,工事の売却を完了し,この細分化市場における専門市場を構成した。この取引は運営を終了する条件を満たしていない。エネルギー事業は2022年第4四半期に売却保有条件を満たし、非連続業務に分類される。そのため,エネルギー業務のすべての業績は継続経営から除外されており,我々が列報した全時期の総合経営報告書では非持続経営として列報されている。2023年2月1日、私たちはエネルギー事業の販売を完了した。

2022年4月8日、我々は、私たちの金融サービス部門Verisk Financial ServicesをTransUnionに売却する取引を完了しました。この取引は運営を終了する条件を満たしていない。

これらの販売取引の結果として、我々の経営陣による部門ごとの運営結果の検討、分析から、エネルギー、専門市場、金融サービス部門を除外した。2022年の資産処分及び販売待ち業務についての説明は、以下を参照されたい注11それは.本年度報告は,さらなる検討のためにForm 10−Kの形で当社の合併財務諸表に処分·操業停止業務を提出した。

保険

収入.収入

この年度までの収入は24.37億ドル2022年12月31日この年度までの22.069億ドルと比較すると2021年12月31日2億301億ドルか10.4%増加しました私たちの保険と格付け収入は1.794億ドル増加し、11.5%増加した。私たちのクレーム収入は5070万ドル増加し、7.8%増加した。

| 2022 |

2021 |

百分率変化 |

最近の買収·保有·売却·処分の業務は含まれていない |

|||||||||||||

| (単位:百万) |

||||||||||||||||

| 保証と格付け |

$ | 1,734.5 | $ | 1,555.1 | 11.5 | % | 5.9 | % | ||||||||

| クレームをつける |

702.5 | 651.8 | 7.8 | % | 5.6 | % | ||||||||||

| 全額保険 |

$ | 2,437.0 | $ | 2,206.9 | 10.4 | % | 5.8 | % | ||||||||

我々の最近の買収(保険部門保証·格付けカテゴリのData Driven Safe,LLC,Infutor Data Solutions,LLCとOpta Information Intelligence Corp.,保険部門クレームカテゴリのActineo GmbH,Automated Insurance Solutions Ltd.,Pruvan Inc.)1.018億ドルの純収入が貢献したが、残りの保険収入は1億283億ドルまたは5.8%増加した。私たちの保険と格付け収入は9,180万ドル増加し、5.9%に増加しました。これは、主に私たちの業界標準保険計画における解決策の内容が強まっていることと、商業や個人分野の既存顧客への販売拡大の解決策による価格の年間上昇によるものです。さらに、災害モデリングサービスはまた成長に貢献した。私たちのクレーム収入が3,650万ドルまたは5.6%増加したのは、主に私たちの修理コスト推定ソリューション収入と年間価格と販売台数の増加に関連するクレーム分析収入の増加によるものです。

収入コスト

私たちの保険部門の収入コストは781.9ドルですこの年度までの百万2022年12月31日対照的に704.4ドルこの年度までの百万2021年12月31日7,750万ドルか11.0%増加しました私たちの最近の買収と処分は収入コストが5170万ドル純増加することを意味し、これは主に賃金と従業員福祉と関係がある。収入コストの残りの増加は2,580万ドル,すなわち3.6%であり,主に賃金と従業員福祉が1,500万ドル増加し,情報技術費が1,360万ドル増加し,出張費用が350万ドル増加したためであるこれらの増加は、データコストの470万ドルの減少、専門相談費の90万ドルの減少、その他の運営コストの70万ドルの減少によって部分的に相殺される

販売、一般、行政費用

私たちの保険部門のSGA費用は347.4ドルですこの年度までの百万2022年12月31日対照的に239.1ドルこの年度までの百万2021年12月31日1.083億ドルまたは45.3%増加した。私たちの最近の買収と処分は主に給料と従業員福祉と関連がある5370万ドル増加した。私たちは買収に関連したコスト(収益)が360万ドル減少した。特別サービス手当の残りの増加は5,820万元、すなわち21.3%であり、主に専門顧問費用が4,920万元増加し、出張支出が460万元増加し、賃金と従業員福祉が420万元増加し、情報科学技術費が40万元増加したためである。専門相談費用が増加した要因は,2021年第4四半期に最終金が支払われると,以前に設立されたEVT訴訟準備金が解放されたことである(この事項の原始課税項目はSGAの一部として記録されている)このような増加は他の事業費用によって20万ドル減少されて部分的に相殺される

投資収益その他純額

投資(赤字)収入その他、純損失4.7ドルこの年度までの百万2022年12月31日対照的に収益は1.8ドルですこの年度までの百万2021年12月31日. 減少の主な原因は外国通貨の影響を受けることだ。

EBITDA

2022年12月31日までの年間で,我々の保険部門のEBITDAは13.03億ドルであったのに対し,2021年12月31日までの年度のEBITDAは12.652億ドルであった当年度現在,われわれの保険業務のEBITDA利益率は53.5%である2022年12月31日年度末までは57.3%です2021年12月31日. 年の低下EBITDAは主に2021年第4四半期に先に設立されたEVT訴訟準備金を放出したためである。

2021年12月31日までの年度と2020年12月31日までの年度との比較

継続経営の総合結果

収入.収入

2021年12月31日までの年間収入は24.625億ドルだったが、2020年12月31日までの年間収入は22.694億ドルで、1兆931億ドルか8.5%増加した。我々の最近の買収(Franco Signor,Jornaya,Whitesspace,Ignite Software Systems,保険部門保証と格付けカテゴリにおけるデータ駆動セキュリティ,および保険部門クレームカテゴリにおけるActineo)と処置(保険部門クレームカテゴリにおける航空画像調達グループとコンプライアンス背景スクリーニング業務,および金融サービス部門におけるデータ倉庫業務)は純収入を5090万ドル増加させている.合併収入の余剰増加は1.422億ドル、すなわち6.3%であり、主に私たちの保険部門の収入の増加と関係がある。私たちの収入に関するより多くの情報は、本節の部門別運営結果を参照されたい。

| 2021 |

2020 |

百分率変化 |

最近の買収·保有·売却·処分の業務は含まれていない |

|||||||||||||

| (単位:百万) |

||||||||||||||||

| 保険 |

$ | 2,206.9 | $ | 2,008.7 | 9.9 | % | 7.3 | % | ||||||||

| エネルギーと専門市場 |

112.8 | 104.0 | 8.5 | % | 8.5 | % | ||||||||||

| 金融サービス |

142.8 | 156.7 | (8.9 | )% | (8.1 | )% | ||||||||||

| 総収入 |

$ | 2,462.5 | $ | 2,269.4 | 8.5 | % | 6.3 | % | ||||||||

収入コスト

2021年12月31日までの年間収入コストは8.537億ドルだったが、2020年12月31日までの年間は7億917億ドルと6200万ドル増加し、7.8%増となった。私たちの最近の買収と販売は1230万ドルの収入コストの純増加をもたらし、これは主に給料と従業員の福祉と関係がある。収入の余剰コストは4,970万ドル,すなわち6.3%であり,主に給料と従業員福祉が2,670万ドル増加し,情報技術費が1,760万ドル増加し,専門相談費が240万ドル増加し,データコストが70万ドル増加し,その他の運営コストが360万ドル増加したためである。これらの増加は旅費の130万ドルの減少によって部分的に相殺された。

販売、一般、行政費用

2021年12月31日までの販売、一般および行政支出(“SGA”)は3.132億ドルで、2020年12月31日までの3.082億ドルから500万ドルまたは1.6%増加した。私たちの最近の買収と処置はSGAで1460万ドル増加し、主に給料と従業員福祉と関係がある。買収に伴うコストは200万ドル減少しました注10それは.買収が本年度報告Form 10−Kに含まれる総合財務諸表に及ぼす影響)。残りの特別手当は760万元、すなわち2.5%減少し、主に専門顧問費用の3,790万元の減少、出張支出の140万元の減少、その他の運営コストの20万元の減少によるものである。専門コンサルティング費用の減少は,主に2021年第4四半期に最終金を支払った後,これまでに設立されたXactware Solutions特許訴訟準備金(“EVT訴訟準備金”)が解放されたためである(この事項の原始的な課税項目はSGAの一部として記録されている).賃金と従業員福祉は2 820万ドル増加し,情報技術費は380万ドル増加し,これらの減少額を部分的に相殺した

固定資産減価償却及び償却

2021年12月31日までの1年間、固定資産減価償却と償却は1億703億ドルだったが、2020年12月31日までの1年間、固定資産減価償却と償却は1億592億ドルで1100万ドル増加し、6.9%増となった。この成長は、データ容量の拡張と収入の増加、および最近の買収に関連する40万ドルを支援するために1180万ドルの資産投入が使用されたが、最近販売された120万ドルによって部分的に相殺された。

無形資産の償却

2021年12月31日までの年度無形資産償却は7,990万ドルで、2020年12月31日までの7,340万ドルより650万ドルか9.0%増加した。この成長は主に私たちが最近1,120万ドルを買収したことに関連する無形資産の追加償却によるものだが、450万ドルの全額償却無形資産と私たちが最近販売した20万ドルによって部分的に相殺された。

その他営業収入(赤字)

2021年12月31日までの年間では、他の営業収入は1.34億ドルの赤字だったが、2020年12月31日までの年間では、他の営業収入は1940万ドルの収益となった。1兆536億ドル減少したのは,主に今期の我々の金融サービス部門に関する長期減価損失と,我々のコンプライアンス背景スクリーニング業務とデータ倉庫業務の処分に関する収益(2020年に記録)によるものである.

投資収益その他純額

投資(赤字)収入やその他の要因を差し引くと、2021年12月31日までの年間純収益は210万ドルだったが、2020年12月31日までの年間純収益は40万ドルだった。この成長は主に外国通貨の影響によるものだ。

利子支出

2021年12月31日までの年度の利息支出は1.27億ドルだったが、2020年12月31日までの年度の利息支出は1.383億ドルで1130万ドル減少し、減少幅は8.2%だった。私たちは2021年5月に5.800%の優先手形を返済し、これは利息支出を下げるのに役立つ。

所得税支給

2021年12月31日までの年間所得税支出は1億794億ドルだったが、2020年12月31日までの年度は1兆646億ドルで、1,480万ドルか9.0%増加した。2021年12月31日までの年度の有効税率は22.8%であるのに対し,2020年12月31日までの年度の実質税率は20.1%である。2021年の実質税率は2020年より上昇し、主にイギリスが2021年に公布し記録した税率引き上げによる繰延税務影響、及び前期株式報酬による税収が今期より高い影響である。

純利益率

2021年12月31日までの年度の総合業績の純利益率は24.7%であったのに対し、2020年12月31日までの年度純利益率は28.8%であった。純利益率の低下は主に我々の金融サービス部門に関する長期資産減価損失に関係している。

EBITDA利益率[1]

2021年12月31日までの年度のEBITDA利益率は47.3%であったのに対し,2020年12月31日までの年度のEBITDA利益率は52.4%であった。EBITDA利益率の低下は主に我々の金融サービス部門に関する長期資産減価損失に関係しているが,2021年12月に最終金を支払った後,先に設立されたEVT訴訟準備金の放出部分はこの低下を相殺している。

[1]注:総合EBITDA利益率は非公認会計基準の測定基準であり、総合収入のパーセンテージによって計算される。純収入からEBITDAへの入金を以下の表に示す

| 十二月三十一日までの年度 |

||||||||

| 2021 |

2020 |

|||||||

| 純収入 |

$ | 666.3 | $ | 712.7 | ||||

| 差し引く:非持続的業務収入は、税金を差し引くとそれぞれ29.7ドルと20.1ドル |

59.2 | 58.9 | ||||||

| 継続経営収入 |

607.1 | 653.8 | ||||||

| 固定資産減価償却及び償却 |

170.3 | 159.2 | ||||||

| 無形資産の償却 |

79.9 | 73.4 | ||||||

| 利子支出 |

127.0 | 138.3 | ||||||

| 所得税支給 |

179.4 | 164.6 | ||||||

| EBITDA |

$ | 1,163.7 | $ | 1,189.3 | ||||

| 収入.収入 |

$ | 2,462.5 | $ | 2,269.4 | ||||

| EBITDA利益率 |

47.3 | % | 52.4 | % | ||||

部門別継続運営結果

先に“2021年12月31日までの年度と比較して,2022年12月31日までの年度の部門別継続経営実績”で述べたように,この2部門を売却するため,エネルギーと専門市場部門および金融サービス部門を部門別経営実績から除外した。2022年の資産処分及び販売待ち業務についての説明は、以下を参照されたい注11それは.本年度報告は,さらなる検討のためにForm 10−Kの形で当社の合併財務諸表に処分·操業停止業務を提出した。

保険

収入.収入

2021年12月31日までの年間収入は22.069億ドルだったが、2020年12月31日までの年間収入は20.87億ドルで、1兆982億ドルか9.9%増加した。私たちの保険と格付け収入は10.1%増の1兆421億ドル増加した。私たちのクレーム収入は5610万ドル増加して9.4%増加した。

| 2021 |

2020 |

百分率変化 |

最近の買収·保有·売却·処分の業務は含まれていない |

|||||||||||||

| (単位:百万) |

||||||||||||||||

| 保証と格付け |

$ | 1,555.1 | $ | 1,413.0 | 10.1 | % | 7.2 | % | ||||||||

| クレームをつける |

651.8 | 595.7 | 9.4 | % | 7.5 | % | ||||||||||

| 全額保険 |

$ | 2,206.9 | $ | 2,008.7 | 9.9 | % | 7.3 | % | ||||||||

我々の最近の買収(保証と格付けカテゴリにおけるFranco Signor,Jornaya,WhitesSpace,Ignite Software Systemsとデータ駆動セキュリティおよびクレームカテゴリにおけるActineo)と処置(クレームカテゴリにおける航空画像調達グループとコンプライアンス背景スクリーニング業務)は5220万ドルの純収入に貢献し、残りの保険収入は1.46億ドルまたは7.3%増加した。私たちの保険と格付け収入は1.017億ドル増加し、7.2%に増加した。これは、主に私たちの業界標準保険計画における解決策の内容が強まっていることと、商業や個人分野の既存顧客への販売拡大の解決策による価格の年間上昇によるものである。さらに、災害モデリングサービスはまた成長に貢献した。私たちのクレーム収入は4430万ドルまたは7.5%増加しました。主に私たちの修理コスト推定ソリューション収入と年間価格と販売量の増加に関連するクレーム分析収入の増加によるものです。

収入コスト

2021年12月31日までの1年間、私たちの保険部門の収入コストは7.044億ドルだったが、2020年12月31日までの年間は6億444億ドルで6000万ドル増加し、9.3%増加した。私たちの最近の買収と処分は収入コストが1300万ドル純増加することを意味し、これは主に賃金と従業員福祉と関係がある。その他の収入コストは4,700万元増加し、即ち7.4%増加し、主に給料と従業員の福祉が2,540万元増加し、情報科学技術支出が1,650万元増加し、専門顧問費が290万元増加し、データコストが200万元増加し、その他の運営コストが80万元増加したためである。このような増加は旅費の60万ドルの減少によって部分的に相殺される。

販売、一般、行政費用

2021年12月31日までの年度のうち保険部門のSG&A支出は2.391億ドルだったが、2020年12月31日までの年度は2億481億ドルで900万ドルか3.6%減少した。私たちの最近の買収と処置は1510万ドル増加し、主に給料と従業員福祉と関連がある。私たちは買収に関連したコスト(収益)を200万ドル削減した。SGAの残りの減少幅は2,210万元,すなわち9.1%であり,主に専門相談費用の4,220万元の減少,出張費用の120万元の減少,その他の運営コストの70万元の減少によるものである.専門相談費が減少した要因は,2021年第4四半期に最終金を支払った後,以前に設立されたEVT訴訟準備金が解放されたことである(この事項の原始応計項目はSGAの一部として記録されている)。賃金と従業員福祉は1 950万ドル増加し,情報技術費は260万ドル増加し,これらの減少額を部分的に相殺した。

投資収益その他純額

投資(赤字)収入やその他の要因を差し引くと、2021年12月31日までの年間純収益は180万ドルだったが、2020年12月31日までの年間純収益は30万ドルだった。この成長は主に外国通貨の影響によるものだ。

EBITDA

2021年12月31日までの年度のわれわれ保険部門のEBITDAは12.652億ドルであったのに対し,2020年12月31日までの年度のEBITDAは11.324億ドルであった。2021年12月31日までの年度の当保険部門のEBITDA利益率は57.3%であったのに対し,2020年12月31日までの年度のEBITDA利益率は56.4%であった。EBITDAが増加した要因は,2021年第4四半期に最終金を支払った後,先に設立されたEVT訴訟準備金が解放され,新冠肺炎が出張費用,コスト規律を減少させたことである。

四半期運営実績

次の表は、2022年12月31日までの8四半期の四半期ごとの監査されていない総合運営報告書データを示しています。経営陣は、四半期データは審査された総合財務諸表と同じ基準で作成され、列挙された期間の情報を公平に陳述するために必要なすべての調整が含まれていると考えている。私たちのエネルギー事業は非連続的な業務に分類されている。

| 3月31日 |

六月三十日 |

九月三十日 |

十二月三十一日 |

|||||||||||||

| 2022 |

||||||||||||||||

| (単位:百万、1株当たりのデータを除く) |

||||||||||||||||

| 運営報告書データ: |

||||||||||||||||

| 収入.収入 |

$ | 643.6 | $ | 612.9 | $ | 610.1 | $ | 630.4 | ||||||||

| 収入コスト |

228.7 | 195.5 | 195.2 | 205.2 | ||||||||||||

| 営業収入 |

622.8 | 247.6 | 253.6 | 282.5 | ||||||||||||

| 継続経営収入 |

487.0 | 173.5 | 165.8 | 215.8 | ||||||||||||

| Veriskの純収入 |

505.7 | 197.6 | 189.4 | 61.2 | ||||||||||||

| 基本的に1株当たりの収益は |

||||||||||||||||

| 継続経営収入 |

$ | 3.03 | $ | 1.10 | $ | 1.06 | $ | 1.38 | ||||||||

| Veriskの純収入 |

$ | 3.15 | $ | 1.25 | $ | 1.21 | $ | 0.39 | ||||||||

| 希釈して1株当たりの収益: |

||||||||||||||||

| 継続経営収入 |

$ | 3.01 | $ | 1.09 | $ | 1.05 | $ | 1.37 | ||||||||

| Veriskの純収入 |

$ | 3.13 | $ | 1.24 | $ | 1.20 | $ | 0.39 | ||||||||

| 3月31日 |

六月三十日 |

九月三十日 |

十二月三十一日 |

|||||||||||||

| 2021 |

||||||||||||||||

| (単位:百万、1株当たりのデータを除く) | ||||||||||||||||

| 運営報告書データ: |

||||||||||||||||

| 収入.収入 |

$ | 597.2 | $ | 613.1 | $ | 621.9 | $ | 630.3 | ||||||||

| 収入コスト |

212.5 | 212.6 | 212.4 | 216.2 | ||||||||||||

| 営業収入 |

227.2 | 246.9 | 266.2 | 171.1 | ||||||||||||

| 継続経営収入 |

147.0 | 159.2 | 182.6 | 118.3 | ||||||||||||

| Veriskの純収入 |

168.6 | 153.9 | 201.8 | 141.9 | ||||||||||||

| 基本的に1株当たりの収益は |

||||||||||||||||

| 継続経営収入 |

$ | 0.90 | $ | 0.98 | $ | 1.13 | $ | 0.73 | ||||||||

| Veriskの純収入 |

$ | 1.04 | $ | 0.95 | $ | 1.25 | $ | 0.88 | ||||||||

| 希釈して1株当たりの収益: |

||||||||||||||||

| 継続経営収入 |

$ | 0.89 | $ | 0.98 | $ | 1.12 | $ | 0.73 | ||||||||

| Veriskの純収入 |

$ | 1.03 | $ | 0.94 | $ | 1.24 | $ | 0.87 | ||||||||

流動性と資本資源

2022年と2021年12月31日まで、現金と現金同等物を持っています有価証券と売却可能証券はそれぞれ2.967億ドルと2.853億ドルであり、販売対象資産内の現金を含む。私たちの解決策の定期購読は通常購読期間が始まってから四半期あるいは全額前払いサービス費用で、購読期間は通常一年です。定期購読は例年の開始時に自動的に更新される.歴史的に、私たちは運営から多くのキャッシュフローを生み出した。この要因と、私たちの銀団信用手配(以下のように定義)と二国間循環信用手配(以下のように定義)の下での資金が利用可能であるため、私たちは、私たちの運営資本、人的資本、および資本支出需要を満たすのに十分な現金を持ち、私たちの将来の成長計画を推進すると信じています。

上述したように、私たちは主に年間定期購読または長期契約を通じて私たちの解決策とサービスを提供し、通常サービスを提供する前に四半期ごとあるいは毎年前払い費用を提供するため、私たちは従来、業務を管理する際に運営資本赤字が存在してきた。前払い請求書の現金を受け取ると、貸借対照表に資産(現金及び現金等価物)を記録し、相殺部分を流動負債(繰延収入)として記録する。現在の負債は繰延収入であり、直接現金が流出する必要はありません。私たちの顧客はすでに前払いしてサービスを購入する義務があるからです。多くの企業では、収入の増加は通常、売掛金残高の増加を招き、会社が発展過程で現金を使用することになる。これらの業務とは異なり、私たちの現金状況は収入増加の有利な影響を受けており、これは私たちの顧客が私たちのサービスの大部分を前払いすることによる現金源を招いている。

今年度までの資本支出が収入のパーセントを占める2022年12月31日と2021年12月31日それぞれ8.1%と8.5%であった.我々の解決策の開発と強化に関する支出は,主に内部で使用されるソフトウェアに関連し,ASC 350−40による資本化を行っている内部使用のためにコンピュータソフトウェアのコストを開発または取得する会計処理。ASC 985-20に基づいて金額を資本化しました販売、レンタル、または他の方法で販売されるソフトウェア.”

歴史的に、私たちは株主から普通株を買い戻すために現金の一部を使用してきた。ここ数年でDecember 31, 2022, 2021, and 2020買い戻しました$1,662.5私たちの普通株の4.75億ドル、4.75億ドル、3.488億ドル。ここ数年でDecember 31, 2022, 2021, and 2020195.2ドルの配当金も払いましたそれぞれ1億882億ドルと1兆758億ドルです

資金融通と融資能力

融資リース債務、償却割引が含まれていない総債務があります保険料と債券発行コストはそれぞれ37.4億ドルと33.1億ドルです2022年12月31日と2021年12月31日それぞれ,である.2022年12月31日現在の債務には、主に2020年、2019年、2015年に発行された優先手形と、私たちが約束した無担保銀団循環信用手配(“銀団信用手配”)での未返済借入金が含まれている以下は、我々の二国間循環信用手配(“二国間循環信用手配”)と二国間定期融資信用手配(“二国間定期融資信用手配”)である。銀団信用融資、二国間循環信用融資、二国間定期融資信用融資を総称して著者らの“信用融資”と呼ぶ。優先手形の利息は半年ごとに支払います。未償却の割引と債務発行コストは、添付されている総合貸借対照表に“長期債務”と表記し、本10-K表に添付されている総合経営報告書のうち、それぞれの優先手形の使用期限内に“利息支出”と償却する。優先チケットを管理する契約は、私たちがいくつかの留置権を作成すること、販売/レンタル取引を行うこと、および任意の他の個人またはエンティティとの合併、販売、レンタル、譲渡、または他の方法で私たちの実質的にすべての資産を譲渡すること、または任意の他の個人またはエンティティと合併または統合する能力を制限する。自分から2022年12月31日私たちは元金総額23.5億ドルの未償還優先手形を持っていて、私たちは私たちの金融と非金融債務契約を守った。

私たちはアメリカ銀行、HSBC銀行アメリカ支店、モルガン大通銀行、富国銀行、国民協会、シティバンク、スイス信用、ケイマン諸島支店、モルガン·スタンレー銀行、第一商業銀行ロサンゼルス支店、道明銀行ロサンゼルス支店と北方信託会社と1億ドルの銀団信用手配があります。その中の財務契約要求は、任意の財政四半期終了時に、私たちの総合融資債務レバレッジ率が3.5%~1.0%を下回った。私たちの選挙では、最高合併融資債務レバレッジ率は、それぞれ1.0~4.0対1.0および4.25~1.0の2倍に増加することが可能になる可能性がある。銀団信用手配は一般企業の目的に用いることができ、運営資本需要と資本支出、買収、配当と株式買い戻し計画(“買い戻し計画”)を含む。2022年12月31日まで、私たちは銀団信用手配下のすべての金融と他の債務契約を遵守した2022年と2021年12月31日まで、銀団信用手配下の利用可能容量はそれぞれ560万ドルと3.849億ドルで、それぞれ信用証の純額440万ドルと510万ドルを差し引いた。2022年12月31日以降、私たちは銀団の信用手配に基づいて9億9千万ドルを返済した。この活動の結果として、私たちは今、私たちの銀団信用手配から9兆956億ドルまで抽出することができる

2022年3月11日、私たちはノースカロライナ州のアメリカ銀行と1.25億ドルの二国間定期ローン信用手配を締結し、期限は2022年9月12日であることを合意した。2022年9月9日、私たちは二国間定期ローン信用手配を改訂し、期限を1年延長し、期限を2023年9月9日と約束した。2022年12月31日以降、私たちは二国間定期ローン信用手配協定に基づいて1.25億ドルの未返済元金を全額返済した。

2022年9月9日には、2022年10月3日から提供される364日間の2.75億ドルの二国間循環信用手配も追加しました。二国間循環信用手配の利率は135ベーシスポイントで、その時の1ヶ月のBSBY保証金を加えた。二国間循環信用手配は一般企業の目的に使用することができ、運営資本需要と資本支出、買収、配当支払いと買い戻し計画を含む。2022年12月、私たちは二国間循環信用メカニズムを通じて2.75億ドルを借り入れ、その中の2.5億ドルを2022年第4四半期の株買い戻しに使用した。2022年12月31日以降、二国間循環信用メカニズムで2.75億ドルの未償還元金を返済した。

キャッシュフロー

下表は、12月31日までの年間キャッシュフローデータをまとめたものである

| 2022 |

2021 |

2020 |

||||||||||

| (単位:百万) |

||||||||||||

| 経営活動が提供する現金純額 |

$ | 1,059.0 | $ | 1,155.7 | $ | 1,068.2 | ||||||

| 投資活動提供の現金純額 |

$ | 301.4 | $ | (592.0 | ) | $ | (595.8 | ) | ||||

| 融資活動のための現金純額 |

$ | (1,330.2 | ) | $ | (498.9 | ) | $ | (445.2 | ) | |||

経営活動

経営活動が提供する現金純額は10.59億ドル2022年12月31日2021年12月31日までの年度の11.557億ドルと比較して9670万ドル減少し、減少幅は8.4%だったこの減少は,主に我々の環境健康·安全事業(“3 E”)や金融サービス部門の売却に関連しており,主に3 E事業の販売収益により3.108億ドルの税金が増加しているが,金融サービス部門やエネルギー事業に関する減価2.434億ドルと,前年決算我々のEVT訴訟準備金7500万ドル分がこの増加を相殺している。

経営活動が提供する現金純額は11.557億ドル2021年12月31日2020年12月31日までの年度の10.682億ドルと比較して8750万ドル増加し、8.2%増加したこの成長は主に営業利益の増加により、長期資産の非現金減価や顧客入金は含まれていないが、我々が決済した7500万ドルのEVT訴訟準備金によって部分的に相殺されている

投資活動

投資活動が提供する現金純額は3.014億ドル2022年12月31日の収入は、主に3 Eおよび我々の金融サービス部門の10.733億ドルの売却に関連しているが、非持株権(これらの買収に関連する信託資金を含む)4.512億ドル、資本支出2.747億ドル、非上場企業への投資4600万ドルの買収および購入によって部分的に相殺される。

投資活動用の現金純額は5.92億ドル2021年12月31日は主に買収に関連しており、これらの買収に関連する信託資金2.99億ドル、資本支出2.684億ドル、および非上場企業への投資2360万ドルを含む。

2020年12月31日までの年間、投資活動のための現金純額は5.958億ドルで、主に買収に関連しており、これらの買収に関連する信託資金は2.851億ドル、非上場企業に投資する資金は9480万ドル、資本支出は2.468億ドルであり、一部は私たちのOut保険部門内の背景スクリーニング業務2310万ドルで相殺されている。

融資活動

2022年12月31日までの年間融資活動のための現金純額は13.302億ドルで、主に16.625億ドルの普通株の買い戻し、2022年9月12日に当社の3.5億ドル4.125%優先手形の返済及び1.952億ドルの配当金の支払いに関連しているが、一部は当社の二国間定期融資手配で得られた金1.25億ドル、当社の二国間循環信用手配で得られた金2.75億ドル、当社銀団信用手配による債務返済純額3.80億ドル及び株式購入権行使で得られた金1.325億ドルに相殺された。

2021年12月31日までの年間融資活動のための現金純額は4.989億ドルであり、主に4.75億ドルの普通株の買い戻し、2021年5月3日に当社の4.5億ドル5.800%優先手形の返済および1.882億ドルの配当金の支払いに関連しているが、一部は当社の銀団信用手配で得られた5.6億ドルの返済と株式購入による8,430万ドルの相殺に関連している。