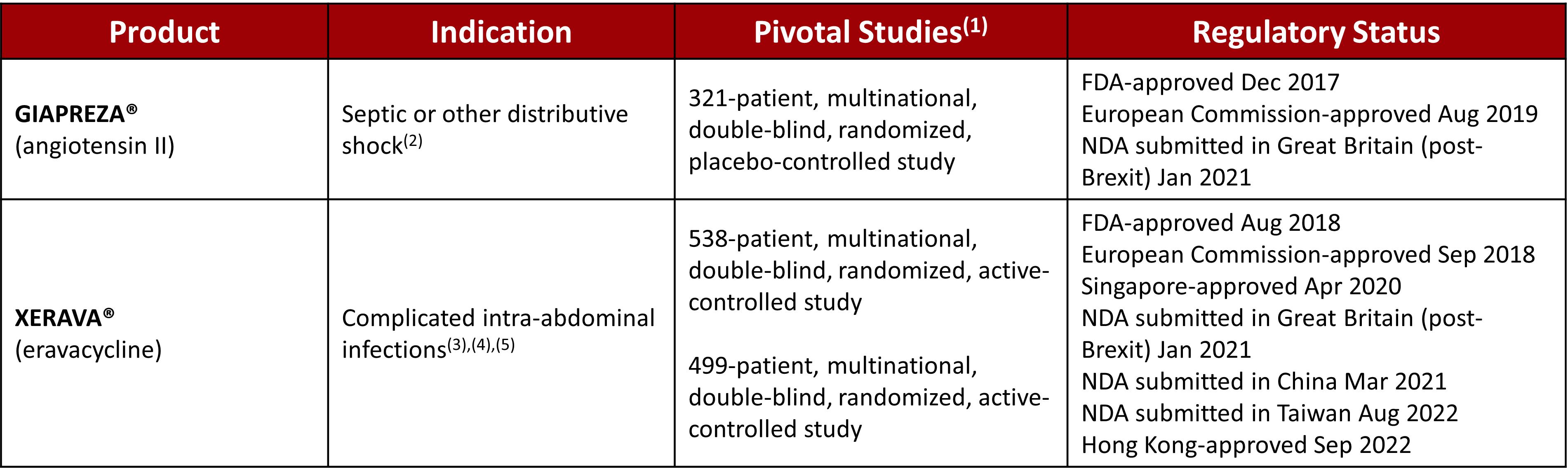

カタログ表

アメリカです

アメリカ証券取引委員会

ワシントンD.C.,20549

表

(マーク1) |

|

1934年証券取引法第13条又は15条に基づいて提出された年次報告 |

|

本財政年度末まで |

|

|

|

あるいは…。 |

|

1934年証券取引法第13条又は15条に基づいて提出された移行報告 |

|

|

|

そこからの過渡期について |

|

依頼文書番号

(登録者の正確な氏名はその定款に記載)

|

|

|

|

|

|

登録者の電話番号は市外局番を含んでいます(

クラスごとのタイトル |

|

取引コード |

|

登録された各取引所の名称 |

|

|

♪the the the |

ACT第12(G)条により登録された証券:ありません

登録者が証券法規則405で定義されている経験豊富な発行者である場合は、再選択マークで示してください

登録者がこの法第13節または第15節(D)節に基づいて報告を提出する必要がないかどうかを再選択マークで示す。はい。☐

再選択マークは、登録者が(1)過去12ヶ月以内(または登録者がそのような報告の提出を要求されたより短い期間)に、1934年の証券取引法第13条または15(D)節に提出されたすべての報告書を提出したかどうか、および(2)過去90日以内にそのような提出要件に適合しているかどうかを示す

再選択マークは、登録者が過去12ヶ月以内(または登録者がそのような文書の提出を要求されたより短い時間以内)に、S−T規則405条(本章232.405節)に従って提出を要求した各相互作用データファイルを電子的に提出したか否かを示す

登録者が大型加速ファイルサーバ,加速ファイルサーバか非加速ファイルサーバかをチェックマークで示す.取引法12 b-2規則における“加速ファイルサーバおよび大型加速ファイルサーバ”の定義を参照してください

|

|

|

|

加速ファイルサーバ☐ |

非加速ファイルサーバ☐ |

規模の小さい報告会社 |

|

|

|

|

新興成長型会社 |

新興成長型企業であれば、登録者が延長された移行期間を使用しないことを選択したか否かを再選択マークで示し、取引所法第13(A)節に提供された任意の新たまたは改正された財務会計基準を遵守する

登録者が報告書を提出したかどうかを再選択マークで示し、その経営陣が“サバンズ-オクスリ法案”(“米国連邦法典”第15編、第7262(B)節)第404(B)条に基づいてその財務報告の内部統制の有効性を評価したことを証明する。この評価は、その監査報告書を作成または発行する公認会計士事務所によって行われる

証券が同法第12条(B)に基づいて登録されている場合は,登録者の財務諸表が以前に発表された財務諸表の誤り訂正を反映しているか否かを示すチェックマークを適用する

これらのエラーのより真ん中に登録者の任意のエンタルピーCER幹部が相関回復期間内に§240.10 D−1(B)に基づいて受信したインセンティブベースの補償に基づいて回復分析を行う必要があるかどうかを再選択マークで示す

登録者が空殻会社であるか否かをチェックマークで示す(取引法第12 b-2条で定義されている)。はい、そうです

登録者の非関連会社が保有する投票権と無投票権普通株の総時価は、登録者の普通株2022年6月30日のナスダック世界精選市場での終値に基づいているはい$です

2023年2月14日いくつありますか

引用で編入された書類

登録者最終委託書の特定部分は,登録者2023年株主総会とともに発表され,登録者が2022年12月31日までの財政年度後120日以内に提出される予定である本年度報告第III部に引用して組み込む。引用によって登録者の委託書に明示的に組み込まれていない限り、登録者の委託書は、本10−K年度報告の一部とみなされてはならない。

カタログ表

INNOVIVA,Inc.

2022年Form 10-K年次報告

カタログ表

|

|

ページ |

|

第1部 |

|

第1項。 |

業務.業務 |

4 |

第1 A項。 |

リスク要因 |

33 |

項目1 B。 |

未解決従業員意見 |

69 |

第二項です。 |

属性 |

69 |

第三項です。 |

法律訴訟 |

69 |

第四項です。 |

炭鉱安全情報開示 |

69 |

|

第II部 |

|

五番目です。 |

登録者普通株,関連株主事項及び発行者が株式証券を購入する市場 |

70 |

第六項です。 |

[保留されている] |

71 |

第七項。 |

経営陣の財務状況と経営成果の検討と分析 |

72 |

第七A項。 |

市場リスクの定量的·定性的開示について |

84 |

第八項です。 |

財務諸表と補足データ |

85 |

第九項です。 |

会計と財務情報開示の変更と相違 |

134 |

第9条。 |

制御とプログラム |

134 |

プロジェクト9 B。 |

その他の情報 |

137 |

プロジェクト9 Cです。 |

検査妨害に関する外国司法管区の開示 |

137 |

|

第三部 |

|

第10項。 |

役員·幹部と会社の管理 |

138 |

第十一項。 |

役員報酬 |

138 |

第十二項。 |

特定の実益所有者の担保所有権及び経営陣及び関連株主の事項 |

138 |

十三項。 |

特定の関係や関連取引、取締役の独立性 |

138 |

14項です。 |

チーフ会計士費用とサービス |

138 |

|

第4部 |

|

第十五項。 |

展示品と財務諸表の付表 |

139 |

第十六項。 |

表格10-Kの概要 |

139 |

陳列品 |

140 |

|

サイン |

143 |

|

2

カタログ表

前向き陳述に関する特別説明

本年度報告における10-K表は、1933年証券法(改正)第27 A節及び1934年証券取引法(“証券法”)第21 E節の意味に適合する前向き陳述を含む。このような展望的陳述は重大な危険、不確定要素、そして仮定と関連がある。本年度報告では、歴史的事実に関する陳述を除いて、本年度報告におけるすべての陳述は、我々の戦略、将来の運営、将来の財務状況、将来の収入、予想コスト、見通し、計画、意図、期待、目標、および目的に関する陳述を含むが、これらに限定されず、前向きな陳述である可能性がある。“予想”、“信じる”、“可能”、“設計”、“推定”、“予想”、“目標”、“意図”、“可能”、“目標”、“計画”、“プロジェクト”、“追求”、“将”、“将”、および同様の表現(その否定を含む)は、これらの識別語を含む前向き表現を識別することを目的としている。私たちは私たちが展望的陳述で開示した計画、意図、期待、または目標を実際に実現できないかもしれないが、私たちの展望的陳述の背後にある仮説は正しくないことが証明されるかもしれない。したがって、あなたは私たちの展望的な陳述に過度に依存してはいけない。実際の結果またはイベントは、私たちが前向きな陳述で開示した計画、意図、期待、および目標とは大きく異なるかもしれない。私たちまたは私たちを代表する誰のためのすべての書面と口頭前向き声明は、本節で掲載または言及された警告声明によって明確に制限されている。

我々は、GSKと協力した呼吸システム製品の将来の特許使用料収入が予想よりも低い、Relvarの商業化のリスクを含むが、実際の結果または事件が前向き陳述と大きく異なる重要な要素をもたらす可能性があると考えられる®/Breo® エリプタ®Anoro® エリプタ®、GIAPREZA®XERAVAと®これらの製品が承認された司法管轄区域内で、会社の戦略、計画と目標(会社の成長戦略と企業発展の措置を含む)、潜在的な株主への資本返還の時間、方式と金額、臨床研究、データ分析と結果交流の状況とタイミング、候補製品の潜在的な利益と行動メカニズム、開発と商業化による候補製品への期待、規制部門が候補製品を承認する時間、収入、費用およびその他の財務項目の予測、新型コロナウイルス(“新冠肺炎”)の影響;資本導入の時間、方式及び金額は、株主の潜在的資本リターン;会社の成長戦略及びリスクに関連するリスク、第I部“経営層の財務状況及び経営結果の検討及び分析”第I部第1 A項“経営層の財務状況及び経営結果の検討及び分析”で議論されたリスク、及び本10−K年次報告における他の場所で議論されたリスクを含む。本10−K年度報告における展望的記述は、本新聞稿の発表日までの現在の予想に基づいて、法的要件がない限り、新たな情報、未来の事件又はその他の理由で前向き表現を更新する義務を負わない。

当社の10-K年度報告書に含まれる経営陣の財務状況および経営結果の議論と分析、および私たちの総合財務諸表を読むことを奨励します。また、当社の業務に関連するリスクおよび不確実性要因のより包括的な議論を含む“リスク要因”と題する本10-K年度報告書第I部の第1 A項目を読むことを奨励します。上記および本報告第1 A項のリスクに加えて、他の未知または予測不可能な要因も我々の結果に影響を与える可能性がある。したがって、本報告書の情報は、Form 10−QおよびForm 8−Kで提出された報告および文書を含む、米国証券取引委員会(“米国証券取引委員会”)に時々提出された他の報告および文書と共に読まれなければならず、これらのリスク要因を補完、修正、置換、または更新する可能性がある。このような要素のせいで、私たちはこの報告書の展望的な陳述が正確であることが証明されることを保証することができない。しかも、もし私たちの展望的な陳述が不正確であることが証明されたら、この不正確さは実質的である可能性がある。このような展望的陳述の重大な不確実性を考慮して、あなたはこれらの陳述を私たちまたは任意の特定の時間枠内で、または私たちの目標と計画の陳述または保証を完全に達成しないために、私たちまたは他の誰もと見なしてはならない。

3

カタログ表

第1部

プロジェクト1.ビジネス

概要

Innova,Inc.(“Innova”,“会社”,“登録者”または“私たち”などの類似した代名詞)は,特許権使用料と他の医療資産との組み合わせを持つ多様な持株会社である。特許使用料の組み合わせには、Relvarを含むグラクソ·スミスクグループ株式会社(GSK)と協力した呼吸資産が含まれています®/Breo®エリプタ®(フランフルチカゾン/ヴィランテロール、“Ff/VI”)およびAnoro®エリプタ®(臭化ウラン/ヴィランテロ、“UMEC/VI”)。長期的に発効したBeta 2 Agonist(“LABA”)協力協定によると,InnovaはGSKからRelvarを販売する印税を取得する権利がある®/Breo®エリプタ®具体的には,世界の年間純売上高前30億ドルの15%,世界の純売上高が30億ドルを超える全年度純売上高の5%,Anoro販売の特許権使用料®エリプタ®6.5%から10%の範囲で上昇しています最初に我々と締結したプロトコルにより,InnovivaはGSKが支払う特許権使用料の15%を得る権利があり,その後TRELEGYを含むTheravance Respiratory Company,LLC(TRC)に割り当てられる®エリプタ®Relvar以外のTRCに割り当てられる、グラクソ·スミスクラインとのLABA協力プロトコルおよび戦略連盟プロトコル(ここではGSKプロトコルと呼ばれる)に従って、将来発見または開発される可能性のある任意の他の製品または製品の組み合わせに基づいて、これらの製品または製品の組み合わせがRelvar以外のTRCに割り当てられる®/Breo®エリプタ®アーノロと®エリプタ®それは.私たちは2022年7月20日にTRCでの15%の所有権を売却し、TRELEGYの販売によって印税を得る権利がなくなりました®エリプタ®製品です。

我々は,2022年7月11日にentsis Treateutics Holdings Inc.の買収と2022年8月22日にLa Jolla製薬会社(La Jolla)を買収することにより,特許使用料と革新医療資産の組み合わせを拡大した。私たちのビジネスとマーケティング製品にはGIAPREZAが含まれています®(アンジオテンシンII)、米国で承認(“米国”)敗血症や他の分布性ショックを有する成人で血圧を上げ,XERAVAを行う®(エラバサイクリン)成人の複雑な腹内感染の治療のために米国で許可された。我々が開発している薬剤には,我々の主要資産であるシュバタン−ドゥロバタン(“Sul−dur”)のような細菌感染を治療する薬剤が含まれている。

私たちの本社はカリフォルニア州バーリングリム旧湾ショッキング次元金属加工一三五零四号室にあります。郵便番号:九四0零十です。同社は1996年11月にデラウェア州に設立され,名称はAdvanced Medicine,Inc.であり,1997年5月に運営を開始した。その後2002年4月にTheravance,Inc.と改称された。2014年6月、私たちは研究開発業務を剥離した。2016年1月私たちはInnoviva,Inc.と改名しました

私たちの戦略

私たちの会社戦略は現在、GSKと協力している私たちの呼吸資産の潜在的価値を最大化し、私たちの運営を最適化し、資本構成を増加させることを含む株主価値の増加に集中しています。医療業界に有望な会社や資産の日和見買収を積極的に求め、資本収益を向上させることで、特許権使用料管理業務を多様化していきたい。特に、私たちは最近entsisとLa Jollaを買収し、強力な病院と感染症プラットフォームを作りました。

私たちの印税製品の組み合わせ

私たちとグラクソ·スミスクラインとの関係は

LABA連携

2002年11月、著者らはグラクソ·スミスクラインとLABA協力協定を締結し、慢性閉塞性肺疾患(COPD)と喘息を毎日1回治療する製品を開発と商業化した。その協力は3つの組み合わせ製品を開発しており、その中の2つはまだ権利を維持している。この2つの規定は以下のとおりである

4

カタログ表

Relvarの起動と承認のため®/Breo®エリプタ®アーノロと®エリプタ®米国,日本,ヨーロッパでは,LABA協力協定により,2014年12月31日までの1年間にGSKに合計2.2億ドルの記念碑的費用を支払った。グラクソ·スミスクラインに支払われた記念碑的費用は、支払われた資本化費用として確認され、これらの費用は製品商業発売後の推定使用寿命内に償却される。

競争

Relvarを予想しています®/Breo®エリプタ®(FF/VI)とAnoro®エリプタ®(UMEC/VI)喘息および慢性閉塞性肺疾患を治療するために開発されている候補薬剤を含む、いくつかの承認された気管支拡張剤薬剤と単独または組み合わせて競合するであろう。これらの措置には限定されるものではない

5

カタログ表

また,いくつかの会社はAdvair/Seretie(サルメテロール/プロピオン酸フルチカゾン)とSymbiort(フマル酸フォモトロー/ブデソニド)の新製剤を開発しており,グラクソ·スミスクラインやアスリコンの既存製品に対して,それぞれ後発薬やブランド模造薬として発売されている可能性がある。このようなすべての努力は私たちが協力するどの製品にも潜在的な競争だ。FDAがそれぞれ2013年末と2015年にAdvairとSymbiortの完全代替バージョンを承認する指導草案を発表した後、努力が強化された。これらの製品の現在の例は、Teva(後発薬)のDuoResp/BiResp、SandozのAirFluSal Forspiro、ElpensのRolenne、MylanのSirdua(すべての模造バージョンのSeretie)を含み、これらの製品はEUの多くの国で買うことができる。多くの会社はICS/LABA薬Advairの後発薬を市場に出している®ある特許がAdvairをカバーしているため®交付設備は2016年に満期になった。2017年3月、Mylan N.V.は、プロピオン酸フルチカゾン100、250、500マイクログラムおよびサルメテロール50マイクログラム吸入粉末のための簡略化新薬申請(ANDA)に関するFDAの完全な返信を受けた。2017年5月,Hikmaはプロピオン酸フルチカゾンとサルメテロール吸入粉に関するFDAの完全返信を受信したことを発表し,2018年2月,ノバはその後発薬部門Sandozが第3種プロピオン酸フルチカゾンとサルメテロール製品に対するFDAのANDAの完全返信を受信したと発表した。2019年1月、MylanはFDAがAdvair Diskusの最初の疑似製薬WixelaInhu(プロピオン酸フルチカゾンとサメテロール吸入粉、USP)を承認したと発表した®Sandozは後発薬Advairの開発を中止した。TevaはFDAが青少年と成人喘息患者のための2つの製品を承認し,そのうちの1つはAirDuoRespiClickであると発表した®(プロピオン酸フルチカゾンおよびサルメテロール吸入粉)、Advairの非AB代替後発薬®それは.Ciplaは2020年5月にAdvairの模造バージョンの承認をFDAに申請した®それは.Hikmaは2021年4月にAdvair Diskusの汎用バージョンを発売した®2020年1月、アストラ·ジェリコンは米国で模造版をライセンスした試合必佳を発売した。2021年8月ルーピンはLuforbecを発売しました®フォスターのブランド模造薬代替品は、選定されたヨーロッパ市場にある。

一般的に、FDAの2013年9月の指導文書草案によると、これらのメーカーはAdvairと等価であることを証明するために、一連の臨床治療効果、薬物動態学と設備研究を行うことを要求されている。これらの研究は、模倣薬とブランド製品が同じ活性成分、剤形、強度、暴露と臨床治療効果を有することを証明することを目的としている。これらの後発薬はブランド製品と同じ厳格な品質基準に適合しなければならず、それを市場に出すコストは大幅に低下する可能性があり、模造薬を生産する会社は通常より低い価格で製品を提供することができる。したがって、後発薬競争者を導入した後、任意のブランド製品およびそのようなブランド製品と競合する可能性のある製品の売上の大部分は、通常、後発薬製品に流出する。また、FDAは2016年4月、Relvarで使用されている活性成分フランフルチカゾン/ヴィランテロール(FF/VI)をカバーするガイドライン草案を発表した®/Breo®エリプタ®.

6

カタログ表

私たちの総合病院·感染症業務

商業性と市場性製品

次の表は私たちのビジネスと市場製品をまとめています

GIAPREZA®(アンジオテンシンII)

GIAPREZA®(アンジオテンシンII)は、敗血症または他の分布性ショックを有する成人の血圧を増加させるための、米国FDAによって承認された血管収縮薬である。GIAPREZAは、敗血症または他の分布性ショックを有する成人の難治性低血圧を治療するために、欧州委員会(EC)およびイギリス医薬品および保健製品管理局(MHRA)の承認を得ており、これらの成人は、十分な容量回復を行い、カテコラミンおよび他の利用可能な血管加圧薬を適用しているにもかかわらず、低血圧を維持している。GIAPREZAはレニン-アンギオテンシン-アルドステロン系(RAAS)の核心であり、このシステムは逆に血圧を調節するヒト内因性アンギオテンシンIIペプチドをシミュレートする。GIAPREZAはLa Jollaによってアメリカで販売され、Paion Deutschland GmbH(Paionと略称する)によってLa Jollaがヨーロッパとイギリスで販売されている。

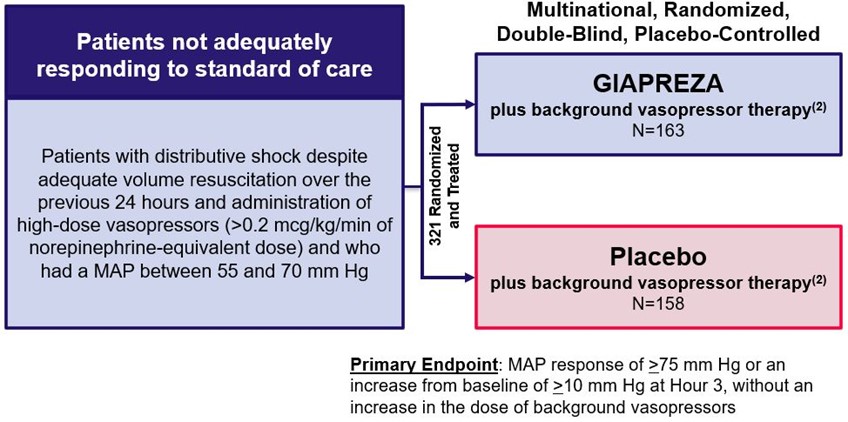

アンジオテンシンII治療高拍出量ショック(“Athos−3”)

GIAPREZAは2017年8月に“ニューイングランド医学誌”に発表されたAthos-3結果に基づいて米国FDA、EC、MHRAの承認を得た。ATOS-3は多国籍、ランダム、二重盲検、プラセボ対照研究であり、321名の感染性或いは他の分布性ショックを有する成人は液体と血管加圧薬物治療を受けた後も低血圧を維持し、背景血管加圧薬物治療に基づいて同時にGIAPREZA或いはプラセボ治療を受けた。主な終点は平均動脈圧です

7

カタログ表

(“MAP”)反応は、MAPが75 mm Hg以上であるか、または3時間でベースラインから少なくとも10 mm HgからMAPが上昇すると定義され、背景血管加圧薬の用量を増加させることなく定義されている(Khannaら、2017年“ニューイングランド医学誌”;377:419-430)。

ATOS−3研究設計(1)

MAP=平均動脈圧

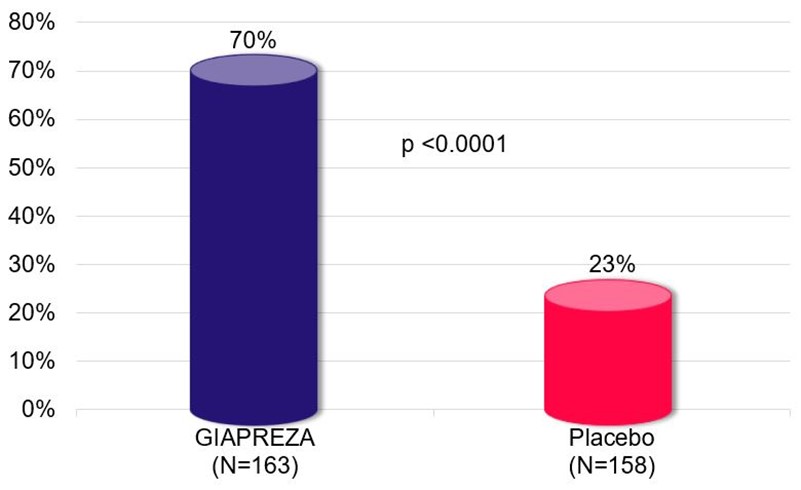

GIAPREZAは血圧反応を有意に改善した。特に,GIAPREZA治療を受けた患者の70%が主な終点に達しているのに対し,プラセボ治療を受けた患者の23%のみが主要終点(P)に達している

主な終点:平均動脈圧反応(1),(2)

8

カタログ表

GIAPREZAは治療反応を迅速に実現し、調整する能力を提供する。GIAPREZAはMAPを急速に増加させ,MAP反応の中位時間は約5分であった。GIAPREZAの血漿半減期は1分未満であった。

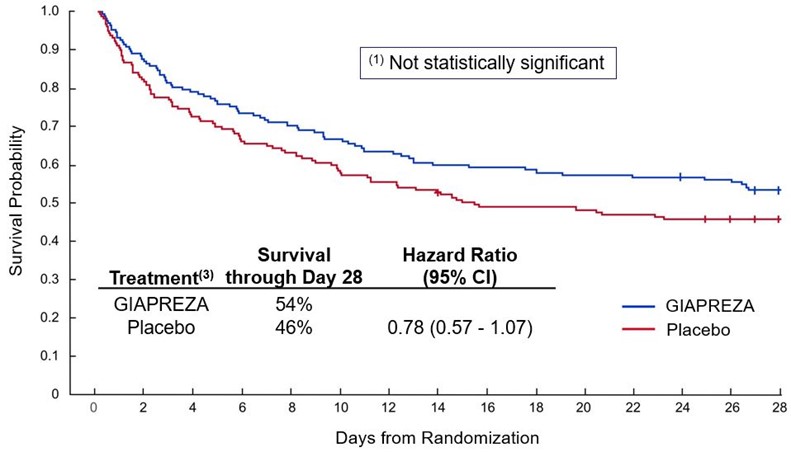

また,積極的な生存傾向が観察された。28日目までのGIAPREZA群の死亡率は46%,プラセボ群では54%(リスク比0.78;95%信頼区間0.57−1.07)であった。

積極的な生存傾向が観察された(N=321)(1),(2)

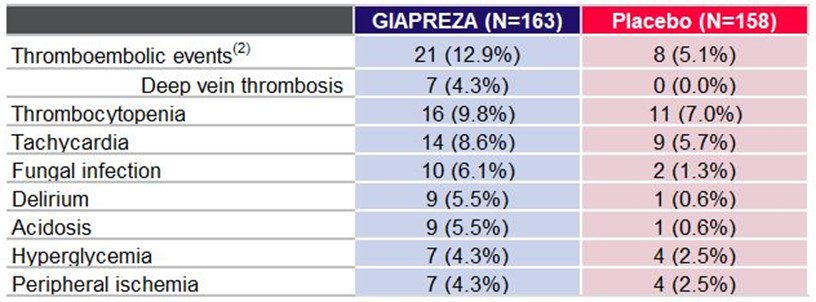

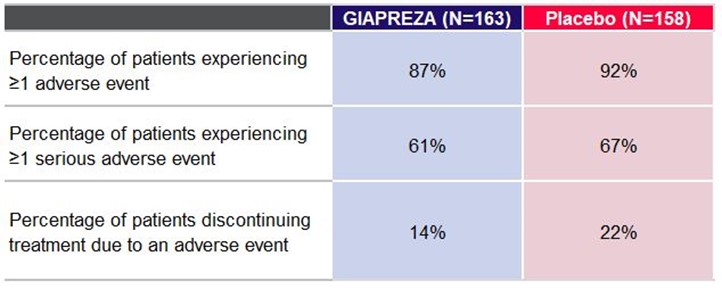

GIAPREZAを服用した患者のうち,10%を超える患者が報告している最もよく見られる副作用は血栓塞栓事象である。

9

カタログ表

≥副作用の発生率は4%でGIAPREZAを用いた患者はプラセボを用いた患者より1.5%高かった(1)

1有害事象、1重篤な有害事象、および有害事象により治療を中止した患者の割合(1)

XERAVA®(エラバサイクリン)

XERAVA®注射用エラワサイクリンはアメリカFDAとシンガポール健康科学管理局(“HSA”)が許可したテトラサイクリン系抗菌薬物であり、18歳以上の患者の敏感微生物によるCIAIの治療に用いられる。XERAVAは欧州委員会,MHRA,香港衛生庁(“DOH”)によって成人CIAIの治療に許可された薬剤である。XERAVAは我々の完全子会社Tetraphase PharmPharmticals,Inc.(“Tetraphase”)が米国で販売され,PaionがTetraphaseを代表してヨーロッパとイギリスで販売され,珠峰医薬有限公司(“Everest”)が中国大陸中国,台湾,香港,マカオ,韓国,シンガポール,マレーシア連邦,タイ王国,インドネシア共和国,ベトナム社会主義共和国,フィリピン共和国で販売されている。2021年3月、エベレストは中国で秘密保持協定を提出し、中国国家医療製品管理局に受け入れられた。

CiaisはICU重症敗血症の第二大よく見られる源である(Brun-Buissonら、JAMA 1995;274(12):968-974)。CIAIは胃腸穿孔による腹膜腔汚染の結果と定義されている(Solomkinら,“臨床感染症”2018年;69(6):921-929)。

エラカサイクリンによるグラム陰性桿菌感染治療の研究

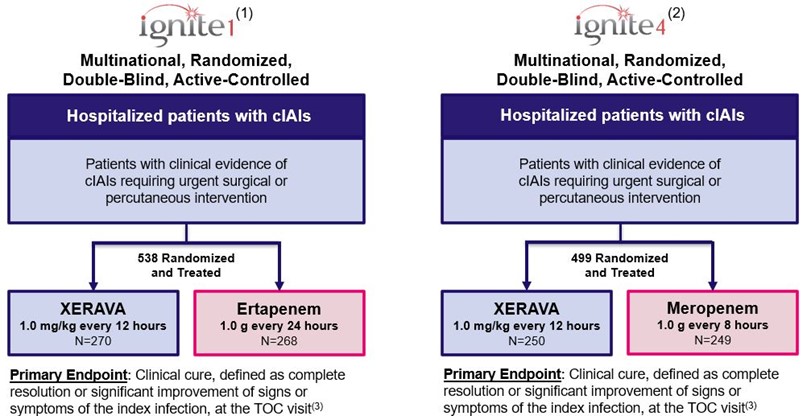

XERAVAは,米国FDA,HSA,EC,MHRAとDOHがIGNITE 1とIGNITE 4に基づく結果に基づいて承認され,それぞれ2017年3月に“米国医学会誌”外科誌に発表され,2018年12月に臨床感染症誌に発表された。

10

カタログ表

IGNITE 1は多国籍、無作為、二重盲検、積極的な対照の研究であり、538名の臨床証拠により頸動脈硬化に緊急手術或いは経皮干与を必要とする患者がXERAVA或いはエルタペナン治療を受けたことを示した。主な終点は臨床治癒であり、治癒(TOC)訪問テストにおいて、指標感染のバイタルサイン或いは病状は完全に消失或いは顕著に改善すると定義されている。TOC訪問は,第一剤研究薬を服用した後25~31日に行った。

IGNITE 4は多国籍、無作為、二重盲検、積極的な対照研究であり、499名の臨床証拠に関連してXERAVA或いはメロペネム緊急手術或いは経皮干与を受ける必要があるCiais患者を示した。主要な終点は臨床治癒であり、指標感染のバイタルサイン或いは症状はTOC受診時に完全に消失或いは顕著に改善すると定義されている。TOC訪問は,第一剤研究薬を服用した後25~31日に行った。

IGNITE 1とIGNITE 4の研究設計

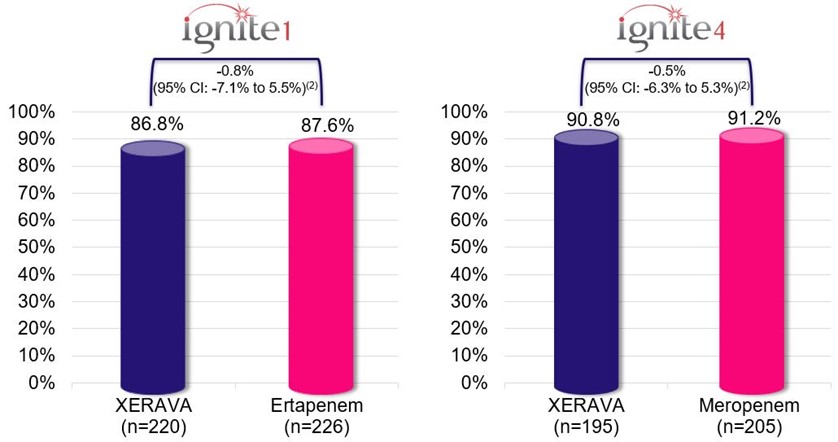

XERAVAは、マイクロITT集団における臨床治癒率において、CiAISを引き起こすベースライン細菌病原体を有し、少なくとも1つの研究薬に対してインビトロ(試験管中)で抗菌活性を有するすべてのランダム対象を含む統計的に非劣勢を示す(N=846)。

11

カタログ表

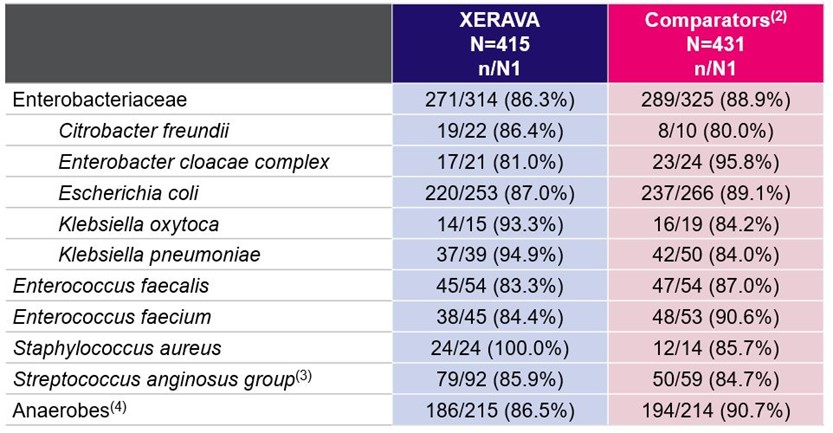

主な終点:臨床治癒率(1)

以下の表に示すように、グラム陰性、グラム陽性、および嫌気性菌患者の臨床治癒率は、薬剤耐性株を有する患者を含む。

マイクロITT群における一部のベースライン病原体のTOCに対する臨床治癒率(1)

N=マイクロITT集団における対象数;N 1=特定の病原体を有する対象数;n=TOC受診時に臨床治癒した対象数

12

カタログ表

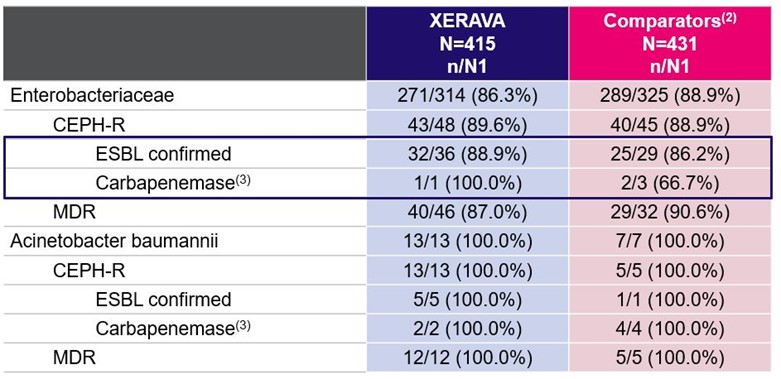

XERAVAは薬剤耐性病原体に対する臨床治癒率が高い(1)

セファロスポリン−R=セファロスポリン耐性;ESBL=超広域スペクトルβ−ラクタマーゼ;

N=マイクロITT集団における対象数;N 1=特定の病原体を有する対象数;n=TOC受診時に臨床治癒した対象数

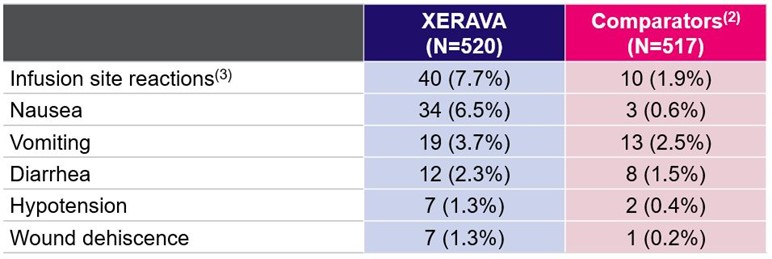

IGNITE 1とIGNITE 4を服用したXERAVA治療患者の中で最もよく見られる副作用は輸液部位反応である。

≥副作用の一部はXERAVA治療を受けた患者の1%が報告されている(1)

販売とマーケティング組織

私たちは経験豊富な販売とマーケティングチームを招聘し、GIAPREZAとXERAVAの商業化に取り組んでいる。同チームは2022年12月31日までに35人の専門家からなり、その中には27人の集中治療専門家が含まれている。

顧客

2022年12月31日までの1年間に,米国では503病院がGIAPREZAを購入し,米国では874病院と他の医療機関がXERAVAを購入した。病院や他の医療機関は通常専門と卸売流通業者のネットワークを介して私たちの製品を購入します。これらの特産品と卸売業者は私たちのものとされています

13

カタログ表

会計目的の取引先です。流通業者の1社を失うことは、販売量が残りの流通業者に吸収されることが予想されるため、私たちの製品の流通能力に大きな影響を与えないと考えられます。GIAPREZAとXERAVAの注文完了に要する納期は比較的短いため,蓄積は我々の業務にとって重要ではない.

競争

カテコラミン(主にノルアドレナリン)は模倣薬であり,安価で,通常分布性ショックの治療に用いられているが,アンギオテンシンを含む加圧素である®(Endo International Plc)や後葉加圧素などの後発薬は、通常二線に用いられる。このランダムな3期研究では,Athos−3,GIAPREZAはカテコラミンやプレシンを含む使用可能なアンギオテンシン反応が不十分な患者に対する臨床的メリットを証明している。GIAPREZAは,使用可能な血管加圧剤に対する反応が不足している患者を治療する主要な競争相手として,これらの同じ血管加圧剤の用量を増加させることである。治療法の変更に成功しなければ,GIAPREZAのビジネスの将来性が制限され,われわれの業務が影響を受ける可能性がある。

XERAVAは、AVYCAZ(セフタジジムとアビバタン、エバービー社によって販売されている);Merrem IVを含む、CIAIおよび他の多剤耐性感染を治療するために現在市場で使用されているいくつかの抗生物質と競合する®(メロペネムアスリーカン販売);Primax®(イミペネムおよびシスタディン、メルク社が販売);RECARBRIO(イミペネム、シスタディンおよびレバタン、メルク社が販売);テガシー®(テギサイクリン、ファイザーによって販売);VABOMERE(メロペネムおよびワボバタン、Melinta治療社が販売);Zerbaxa®(セフェロゾリジンとタゾバクタム、メルク社販売);ZOSYN®(ファイザーによって販売されているピペラシリンおよびタゾバクタム);および現在および将来発売される抗生物質の模倣薬バージョン。治療法の変更に成功しなければ,XERAVAのビジネスの将来性が制限され,われわれの業務が影響を受ける可能性がある。

規制排他性

GIAPREZAとXERAVAは米国FDAによって承認された新しい化学物質(“NCE”)である。米国では、FDAが承認したNCEは、NCEが最初に承認された日から5~7.5年以内にNCEの後発薬バージョンの承認を阻止することができる米国連邦食品、薬物、化粧品法案(FDCA)によって市場独占経営権を獲得する資格がある。具体的には,FDCAはNCEセキュリティ協定の承認を得た申請者に5年間の米国内マーケティング排他期を提供している.FDAが以前に同じ活性部分を含む他の新薬を承認していなければ,薬物はNCEであり,活性部分は薬物物質の作用を担う分子やイオンである。排他期間内に、FDAは、出願人が合法的な参照承認に必要なすべてのデータを所有していない場合、特許出願の別のバージョンのために別の会社によって提出された簡略化された新薬出願(“ANDA”)または505(B)(2)NDAを受け入れない可能性がある。ただし,出願に特許無効又は不侵害の証明が含まれている場合は,国家特許庁がNDAを承認してから4年以内に提出することができる。秘密保持者が認証通知を受けてから45日以内にANDA申請者の訴訟を開始した場合、任意の模倣薬競争の承認は、(I)認証を受けた日から30ヶ月間、または(Ii)裁判所が関連特許特許を無効または未侵害と判断するまで自動的に発効する。裁判所の裁決がない場合、30カ月の猶予期間は、国家経済委員会が秘密保持協定を承認した日から7.5年に要する時間(あれば)を延長する。

2022年2月15日、La JollaはGland Pharma Limited(“Gland”)の第4段落認証通知(“通知書”)を受け取り、GlandがFDAに短い新薬申請(“ANDA”)を提出したことを通知し、米国特許番号:9,220,745;9,572,956;9,867,863;10,028,995;10,335,451;10,493,124;10,500,247;10,548,943;11,096,983;および11,219,662(“GIAPREZA特許”)に記載された有効性を評価することを求めた。通知書は、GIAPREZA特許は、無効であり、強制実行不可能であり、および/またはGlandのANDAに記載された模倣薬の商業的製造、使用、または販売によって侵害されないと主張している。

2022年3月29日、La JollaはGIAPREZA特許がGlandおよびいくつかの関連エンティティの特許を侵害し、GlandのANDA出願に応答するために、米国ニュージャージー州地域裁判所に訴訟を提起した。“ハッジ·ワックスマン法”によると、GIAPREZAは新しい化学物質であるため、La Jollaは通知書を受け取ってから45日以内に特許侵害について訴え、FDAは地域裁判所が訴訟中の特許のすべての主張が無効で、実行不可能であり、および/または侵害されていないことを発見しない限り、GlandのANDAを承認することができない。私たちはGIAPREZAに関連した知的財産権を強力に実行するつもりだ。

FDA安全·革新法案(“FDASIA”)の“直ちに抗生物質奨励”(“Gain”)条項によると、FDAは1つの製品を合格した伝染病製品(“QIDP”)に指定することができる。この称号を得るためには、ヒトが使用する重篤または生命に危険な感染を治療するための抗菌または抗真菌薬になる資格がなければならない。2013年7月、CIAI用XERAVA IV製剤のQIDP称号を取得した。QIDPの出願を承認した後、FDAは、付与された任意の非特許マーケティング専門期間をさらに5年間延長する、例えば、

14

カタログ表

NCEですこの延期はすべての与えられた小児科専門権の延期に対する追加だ。XERAVAはFDASIAによりこの5年間の独占経営権を獲得した。

私たちの候補製品

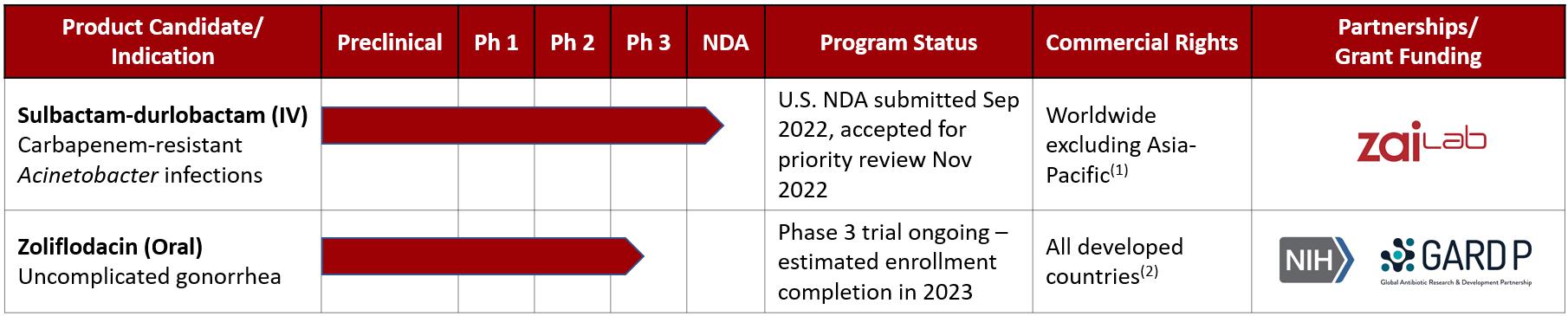

次の表は,我々の主要候補製品の状態をまとめたものである

スール·デュール

概要

私たちの主要な候補製品Sul-durは新型静脈注射抗生物質である。この製品はβ-ラクタム系抗生物質スルバクタムと我々の新型β-ラクタマーゼ阻害剤(“BLI”)の組み合わせであり、A、C、Dを含む広いスペクトルβ-ラクタマーゼ被覆範囲を有し、カルバペネム耐性による様々な深刻な感染治療のために開発されているアシネトバクターそれは.我々は3つの独立した1期臨床試験を完了しており,そのうちの1つは舒達の肺透過性を評価し,もう1つは腎障害患者で評価している。その後,皮膚疾患患者に対する2期臨床試験を完了した。著者らは2019年に単期3登録試験を開始し、カルバペネム系抗生物質耐性患者の舒達楽を評価したアシネトバクター肺炎および/または血液感染。舒達は多剤耐性患者の予後を改善することができると信じていますアシネトバクター感染し総死亡率を下げます我々は2021年10月に積極的な第3段階データを発表し,われわれの積極的な第3段階データおよびわれわれの臨床前と臨床データの全体に基づいて,2022年9月に新薬申請(NDA)をFDAに提出した。米国FDAはNDAの申請を受けた。舒達は多剤耐性患者の予後を改善することができると信じていますアシネトバクター感染し総死亡率を下げます

アシネトバクター

アシネトバクターグラム陰性、日和見性の人類病原体であり、主に重篤な患者に感染し、通常深刻な肺炎と血液感染を招くが、身体の他の部位にも感染することができる。多くは良性だと思われていましたアシネトバクター現在は医療分野の世界的な脅威と考えられており,一部の原因は,従来他の細菌では見られなかった速度で多剤耐性を得ることができるからである。また、アシネトバクター病原体は乾燥条件下で100日まで生存することができ、空気或いは水滴を介して伝播しやすく、これは集中治療室或いはICUの多くの位置で常にこのような病原体を発見することができ、手すり、枕元、機械呼吸器モニター、静脈輸液ポンプ、ドアハンドル、聴診器と多くの他の位置を含むことができる理由を説明する。注目すべきは98%以上のアシネトバクターICU中の非臨床由来の分離株、例えば欄干とドアハンドルは、多剤耐性と確定された。

薬剤耐性による肺炎と血液感染アシネトバクター死亡率は50%に近いかもしれませんアシネトバクターの現在の標準治療に対する薬剤耐性率は報告の中で最も高い一つであり、アメリカでは30%から50%の間で、ヨーロッパとアジアの一部の地域では90%を超えている。アシネトバクターの−ラクタム系抗生物質に対する耐性は主にD系β−ラクタマーゼの発現によって駆動され,通常A系および/またはC系DNA−ラクタマーゼと組み合わせて使用される。現在、多剤耐性を治療する有効な抗生物質はまだないアシネトバクター感染します。ドゥロネタンは第一臨床段階のBLIであり、A、CとD類β-ラクタマーゼに対して十分な広いスペクトル活性を有し、β-ラクタム系抗生物質の多剤耐性に対する治療効果を回復する可能性があるアシネトバクター.

スルバタンはスッドに使用されているβ−ラクタム系抗生物質であり,優れた微生物効力を有するアシネトバクター以下の要因に基づく他のβ−ラクタム系抗生物質と比較して体外培養そして体内にある分析する。歴史的には医者はシュバタンを使って治療に成功したアシネトバクター広範なβ−ラクタマーゼを介した耐性形成前の感染はスルバタン自体を大きく

15

カタログ表

効果が悪い。我々のデータは,デュロネタンとシュバタンの併用が多剤耐性菌株に対するシュバタンの活性を有効に回復できることを示していると考えられるアシネトバクター.

市場のチャンス

20万人もの人が病院で治療を受けていると思いますアシネトバクターアメリカとヨーロッパの毎年の感染者数は10万人もがカルバペネム系抗生物質に耐性がありますアシネトバクター感染、私たちはこれが私たちがSul-Durに対する最初の目標市場だと思う。また、一部の国の薬剤耐性率が80%を超えていることから、アジア太平洋地域、中南米、ロシア、中東には巨大な市場機会が存在する可能性があると考えられる。承認されれば,Sul−durは既存案が直面している薬剤耐性問題や耐性問題を解決する可能性があると信じており,既存案は現在カルバペネム系抗生物質の使用を制限しており,耐性はミキシンを含むレジメンの懸念される問題である。カルバペネム耐性の治療に用いられる抗生物質は現在のところないアシネトバクター感染します。

臨床発展計画

完成した臨床試験

第3段階登録試験:カルバペネム系薬剤耐性患者の治療のためのSUL−DURの3期登録試験を完了した−攻撃−アシネトバクター感染は,2021年10月に積極的な収益データを公表した。Attackは16カ国·地域の95臨床サイトで207名の患者を募集した。これは2つの部分からなる実験であり,A部分はランダム照合部分(Sul-durとColistin)で記録されているアシネトバクター病院獲得性細菌性肺炎(HABP)、呼吸器関連細菌性肺炎(VAPB)、呼吸器関連肺炎(VP)或いは菌血症、B部分は開放標識部分であり、含まれるアシネトバクターミキシンやポリミキシンBに対する治療が無効または以前に失敗した感染。ベースラインアシネトバクター測定した菌株のカルバペネム系抗生物質に対する耐性は95%より大きかった。

ミキシンと比較して、SUL-DURはA部分CRABCミート群で28日間の全死亡率の主要な治療効果の終点に達した。SUL-DURの死亡率は19.0%(12/63)、ミキシン群は32.3%(20/62)(治療差は-13.2%、95%信頼区間:-30.0、3.5)であった。これまでに評価されたすべての研究群において,28日と14日の全因死亡率はSul−durに有利であり,類似した傾向を示した。臨床治癒率(TOC)において、スーダン群は61.9%、ミキシン群は40.3%であり、統計学的有意差があった(95%信頼区間は2.9-40.3)。B群の28日間の全原因死亡率は17.9%(5/28)であり、A群と一致した。

Sul−dur治療を受けた患者177名の安全性分析では,Sul−durは全体的に耐性が良好であり,ミキシンと比較して良好な安全性を示した。急性腎損傷のRIFLE分類により、Sul-durは主要な安全目標を達成し、腎毒性発生率は統計学的に有意に低下した。スルダールの腎毒性は13.2%(12/91),ミキシン群は37.6%(32/85)(p=0)であった。0002)。安全群における全体的な有害事象(AEs)は2つの治療群の間で類似しており、87.9%(80/91)は南方群で発生し、94.2%(81/86)はA群、89.3%(25/28)はB部分、薬物関連有害事象(AEs)はSul-dur群で12.1%(B部分で10.7%)、ミキシン群では30.2%であった。A群は下痢(16.5%)、アレルギー反応(16.5%)、貧血(13.2%)、低カリウム血症(12.1%)を最もよく見られる非感染性副作用(,10%)、ミキシン陽性反応(AEs)>10%であり、急性腎損傷であった。

2022年11月30日,米国FDAがSul−durの新薬申請(NDA)の優先審査を受けることを発表した。FDAは現在この申請を検討するために諮問委員会会議を開催することを計画している。PDUFAの目標日(または行動日)は2023年5月29日である.

慢性尿路感染患者の第二段階臨床試験:著者らはcUTI患者に対する第二段階の臨床試験を完成し、追加の安全性と薬物動態学(PK)データ及びカルバペネム系薬剤耐性病原体に対する治療効果データを提供した。80人の患者は、6時間に1回の7日間のシューダまたはプラセボ治療をランダムに受けた。両腕患者は背景治療も受けており,現在の看護基準であり,6時間ごとに500ミリグラムイミペネムまたはIMIを静脈内投与している。深刻な有害事象は報告されておらず,Sul−dur plus IMIの有害事象はIMI対照ARMと類似している。第2段階試験で観察されたPKデータは,健常ボランティアの第1段階臨床試験で観察されたPKデータと一致した。

著者らはすでに3つの1期臨床試験を完成し、以下に示すように、そのほかに皮膚病患者に対する2期臨床試験がある。これらすべての臨床試験において,Sul−durは全体的に良好な耐性が認められた。

4つの部分からなる第1段階の初の人体実験です我々の4部1期ヒト臨床試験はオーストラリアで行われ,124名の健康ボランティアが参加した。Sul−durは全体的に耐性が良好であり,用量に関連する全身不良事象や薬物関連の重篤な不良事象は報告されていない。検討した用量範囲でも,SUL−DURの曝露とPKパラメータは線形の用量依存性の増加を示した。

16

カタログ表

1期肺試験:著者らの第一段階肺試験は肺液中の舒達濃度を評価し、これは理解すべき重要な指標であり、発作時に肺炎患者を含み、しかも適切な肺組織貫通の不足は治療効果の低下を招くことを発見した。この試験で達成された肺液中のスルダールのレベルは,以下の原因による肺炎の潜在的治療の潜在的開発として支持されていると考えられるアシネトバクター.

1期腎臓試験:著者らの第一段階腎臓試験は腎障害患者の血清レベルを分析し、著者らが行っている3段階登録試験中の目標患者タイプのための用量調整方案を開発するためのデータを提供した。

我々は2017年6月にSul−durのINDを米国FDAに提出し,FDAは2017年7月にこの計画を継続できることを通知した。FDAは2017年9月にSul-dur Fast TrackとQIDPの称号を授与し、以下の原因による病院獲得性と呼吸器獲得性細菌性肺炎と血液感染の治療に用いられたアシネトバクター.

世界アシネトバクター監視データ

ドゥロネタンはA、CとD類を含む多種のβ-ラクタマーゼに対して広範な活性を有し、現在市場で主にA類とC類β-ラクタマーゼのみをカバーしているBLIとは異なる。Durlobactamは臨床開発の最初のBLIであり,このような広範なものを持っている体外培養活動します。

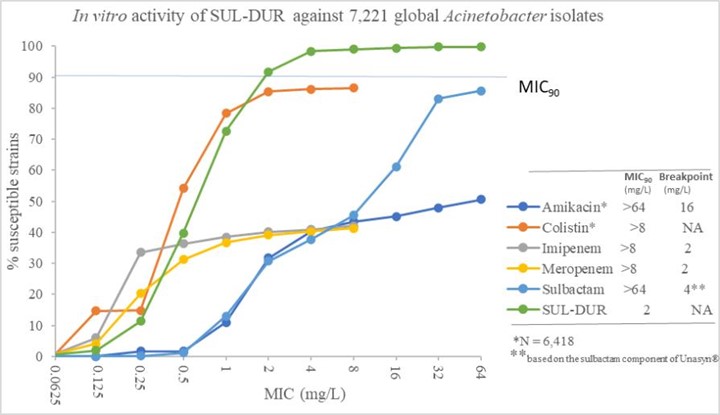

Sul−durも強力な微生物活性を示したアシネトバクター菌株試験管の中にあります以下の図にまとめた一連の研究において、著者らはシューバタン、シュバタン単独と対照薬物の7221株のサルモネラ菌に対する抑制効果を比較したアシネトバクターこれらのデータは2011年から2020年までの間に世界各地の患者から収集された。アミカシンとミキシンは7221株の細菌のうち6418株を試験した。次の図中のグラフは,各試験化合物の濃度を増加させることによりこれらの菌株が抑制された累積パーセンテージを示している。スルバタン及び大多数の他の発売抗生物質のMIC 90値は非常に高く、64 mg/Lに達することは、90%の菌株の成長を抑制するために64 mg/L或いはそれ以上の濃度が必要であることを意味する。対応する断点は臨床と実験室標準研究所(CLSI)によって確立され、各抗生物質の指定濃度として、1種類の菌株が薬剤耐性を有すると考えられるかどうかを定義し、それらのMIC 90値よりはるかに低い。1つの薬剤のMIC 90がそのCLSI臨界点を下回る場合、90%以上の菌株に有効であることが予想される。1つの薬剤のMIC 90がその臨界点より高い場合、薬剤はこれらの菌株に対して広範な治療効果を与えないであろう。この累積分析によると最近の世界の毒株はアシネトバクターミキシン以外のすべての対照抗生物質に耐性があり,有意に低下した臨床効果と一致したアシネトバクター感染します。これに対し,Sul−durの活性は非常に強く,MIC 90は2 mg/Lとはるかに低く,シュバタンのCLSI臨界点4 mg/Lを下回っている(Unasynでは®スバクタムとアンピシリンの組み合わせ)は、私たちが選択した目標曝露レベルのSul−durが世界の多剤耐性の90%以上に有効である可能性を示しているアシネトバクター菌株。テストされた7221菌株のうち、926菌株のサブセットは2016-2018年の間に収集された中国病院から来た。926株の中国分離株の中で、831株(84.6%)がカルバペネム類に耐性があった。逆に、Sul-durはこの亜群に対して強い抗活性を示し、MIC 90は2 mg/L、97.9%の菌株は4 mg/LのSul-durに敏感であった。

17

カタログ表

競争

多剤耐性治療のためのSul−durを初歩的に開発していますアシネトバクター感染します。薬剤耐性率の上昇により多剤耐性患者の標準看護治療アシネトバクター感染症は、一般に、カルバペネム、テトラサイクリン、ポリミキシン、および他の汎用薬剤を含むいくつかの最終治療レジメンの組み合わせを含む。最良の治療法を用いているにもかかわらず,多剤耐性患者の死亡率アシネトバクター感染者数は50%に達すると報告されている。本報告が発表された日まで,多剤耐性の治療に市販されている抗生物質があることは知られていないアシネトバクターしかし私たちは他の潜在的な競争力を持つ製品が体外培養いくつかの菌株に対する活性アシネトバクター。Melinta治療会社は現在ミノサイクリンを販売している。最近皮膚治療に承認されましたがFetrojaは®Shionogi&Co.,Ltd.から、そのタグには、この医薬を用いて治療されたカルバペネム耐性グラム陰性細菌感染患者の全原因死亡率の増加が観察される特定の警告が含まれている。BioVersys AGは2022年5月に彼らの主導計画BV 100が多剤耐性のために開発されたと報告したアシネトバクター感染は,3段階の1期臨床試験を完了した。

商業的方法

アメリカではビジネス戦略はどこへの理解によって推進されていますかアシネトバクター感染は既知で存在する。考えてみるとアシネトバクター感染は免疫機能低下患者に多く発生し、これらの患者の治療環境は通常大型集中治療室(ICU)、移植、癌と熱傷などの専門センター、外来長期急性センター(LTAC)と家庭輸液である。

Sul-durは多剤耐性のために開発されましたアシネトバクターSul−durが満たされていない需要と価値主張は,このような重篤なグラム陰性病原体による感染の治療に用いることを支持すると信じている。この価値主張には

現在のところアシネトバクター治療案はSul−Durの位置を明らかにすることを可能にした。疑似患者アシネトバクター感染は通常広域抗生物質で治療され、通常はカルバペネム類であり、第一線の治療とする。薬剤感受性試験で原因細菌がカルバペネム系抗生物質に対する耐性が確認されればアシネトバクターそして,ミキシンに基づく抗生物質レジメンに切り替えられることが多く,感染の治療に成功しようとしている。しかし,すでに発表されている文献では,ミキシンをベースとしたレジメンの死亡率は50%を超えることが報告されている。

攻撃性第三段階登録試験のデータはより良好な治療効果と安全性を示し,承認されればSul−durはカルバペネム耐性を含む多剤耐性の治療においてミキシンによるレジメンよりも歓迎される可能性が考えられるアシネトバクター感染します。

多剤耐性アシネトバクター中国とより広範なアジア太平洋地域でも、感染は重要な満たされていない医療需要である。著者らは再鼎医薬との協力と許可協定、彼らが攻撃的な第三段階登録臨床試験に参加することを含み、中国とアジア太平洋地域の監督管理の許可と商業化に潜在的な加速経路を提供した。再鼎医薬は中国から約25%の評価可能な発作患者を募集することを支持し、私たちはこれが中国の監督管理意見書を支持すると信じている。著者らが再鼎医薬と達成した合意によると、ある第三段階の登録臨床試験費用を支払う以外に、私たちは前金、マイルストーン費用と特許権使用料を受け取る。私たちは北米とヨーロッパで100%の権利と関連した経済を持っている。米国以外では,多国籍製薬会社と協力し,再鼎医薬との合意がカバーされていない地域でそれらの商業化能力を利用する予定である。2023年1月、再鼎医薬は、中国国家医薬品監督管理局薬物評価センターはすでに国家薬品監督管理局にバウマンアシネトバクター感染の治療を授与し、多剤耐性と抗カルバペネム類(カニ)菌株を含む国家薬品監督管理局に優先審査地位を授与した。

18

カタログ表

ゾリロ星

概要

私たちの第二の末期候補品はゾロシンであり、細菌病原体によって引き起こされる単純な淋病の治療のための潜在的な単回経口療法である淋病ナイザー菌それは.淋病は重大な医療需要がある領域であり、ゾロシンは開発されている唯一の新しい単一用量療法であり、それはセフトリアキソン筋肉注射に薬剤耐性菌株による感染を含む淋病の治療に潜在的な経口単一療法代替を提供する。ゾロシンの目標はフルオロキノロン系抗生物質の有効な作用機序であるが,既存のフルオロキノロン耐性を回避するための新しい方法で行われている。著者らはすでにゾロシンによる単純性淋病患者のいくつかの1期臨床試験と2期臨床試験を完成した。2019年,我々はGARDPと協力して,合併症のない淋病患者におけるゾリロ星の単期3期登録試験を開始した。GARDPはすべての3期臨床試験と薬物開発費用に資金を提供し,その見返りとしてWHOで定義された低収入と選定された中所得国でゾロシンの商業権を獲得する。私たちは北米、ヨーロッパ、アジア太平洋地域の主要市場を含む他のすべての国での商業権利を保持している。

淋病

単純淋病は一種の淋病ナイセ菌(N.)尿路、子宮頚、咽頭或いは直腸の感染は、複雑性淋病よりもっとよく見られ、後者は感染が他の組織と潜在的な血液に拡散することを含む。淋病は骨盤炎、子宮外妊娠と不妊、及びヒト免疫不全ウイルス(HIV)リスクの増加を含む深刻な合併症と関係があるかもしれない。引き続き有効な抗生物質を使用しているにもかかわらず、それは依然として世界で最もよく見られる性伝播細菌感染の一つであり、全世界で毎年8,240万人が感染していると推定されている。まれに症状はなく,女性に多く見られ,持続感染レベルの原因の一つと考えられている。抗生物質は依然として簡単な淋病を治療する主要な手段である それを引き起こす淋病ナイザー菌。

淋病ナイザー菌淋病の病原体であり,他属の染色体DNAを強く摂取する傾向があるナイセリア菌これにより細菌は染色体遺伝子に多くの突然変異を蓄積させ、抗生物質に対する頻繁な耐性を招く。例えばペニシリンが導入されるのは淋病ナイザー菌1943年に感染し、1945年に初めて薬剤耐性を報告した。フルオロキノロン系抗生物質は1949年に初めて淋病の治療に応用され、淋病の治療に最も成功した抗生物質の一つである淋病ナイザー菌しかし、それでも1969年に耐性が発見された。シプロフロキサシンはこのような薬物の一種であり、1980年に導入され、1990年に薬剤耐性が発見された。最近、セファロスポリン系抗生物質、特にセフクシンは、経口投与は良好な治療効果と安全性があるため、淋病の治療に広く応用されているにもかかわらず、淋病ナイザー菌2007年以来報告されてきた。これらの抗生物質の広範な使用により薬剤耐性が出現した淋病ナイザー菌菌株については,治療ガイドラインはその後改訂された。セフトリアキソンは現在CDCが推薦した唯一の淋病治療の選択であり、最近まで、セフトリアキソンは広域抗生物質アジスロマイシンと一緒に使用し、他の性伝播疾病に対するカバーを提供し、これらの疾病はよく淋病と同時に発生する。しかし上昇する抵抗は淋病ナイザー菌アジスロマイシンは最近疾病予防制御センターに現在500 mgセフトリアキソン単一治療を提案している。セフトリアキソンは筋注による投与であり,苦痛になる可能性があり,医療管理者のモニタリングが必要である可能性がある。セフトリアキソンはアメリカの大部分の地域、ハワイ、マサチューセッツ州、中国、日本、ベトナム、韓国、フランス、スペインを含むいくつかの国で有効であるにもかかわらず、淋病ナイザー菌アジスロマイシンとセフトリアキソンに対する薬剤耐性菌株はすでに報告され、これは人々の懸念を引き起こし、即ち薬剤耐性淋病は主要なコミュニティ健康問題になる可能性がある。

市場のチャンス

淋病ナイザー菌差し迫った全世界の公衆衛生の脅威であり、2020年に全世界に8240万例がある(WHO推定)。米国の年間淋病例は160万例に達すると推定されている。WHOによると、全世界に約8240万の新病例があり、その中に15-49歳の感染青少年と成人を含むと推定されている。アメリカ疾病コントロール·予防センターは、2009年以来、アメリカの淋病症例は毎年少なくとも10%増加していると推定している。2021年4月,米国疾病コントロール·予防センターは,米国の性伝播疾患は6年連続で過去最高を記録し,2019年に報告されたクラミジア,淋病,梅毒症例は約260万例であると発表した。

19

カタログ表

マラリア感受性DSまたはR耐性低下が報告された国について2017-2018年に実施した調査結果淋病ナイザー菌既存の抗生物質に対する反応を表に示す。

歴史的に薬剤耐性伝播のリスクを減らすために淋病ナイザー菌推奨された一線治療の薬剤耐性率が5%に達した時、疾病管理センターはすでに治療ガイドラインを変更した。2015年以来、CDC淋病ガイドラインの中でただ1種の推薦治療方法がある:250 mgセフトリアキソン筋肉注射プラス1 g経口アジスロマイシン。2020年、疾病管理センターは再びその治療ガイドラインを更新し、現在500 mgのセフトリアキソン筋肉注射による簡単な淋病の治療を提案した。これまで,イギリスの2019年の更新は淋病の経験治療が推奨されており,現在は1 g筋注セフトリアキソン単一療法である。

臨床発展計画

行っている登録試験

第3段階登録試験:2019年、我々はGARDPと協力してグローバルマルチセンター3期登録試験を開始することを発表し、GARDPはすべての3期臨床試験と薬物開発コストを行って援助している。米国、タイ、南アフリカ、オランダ、ベルギーに18カ所もの臨床試験地点を設置する予定だ。著者らの3期登録試験はマルチセンター、開放ラベル、非劣性試験であり、研究対象は約1,000名の淋病を合併していない登録患者であり、彼らは2:1の割合で単剤3.0 gゾリロシン或いは500 mgセフトリアキソンと1グラムアジスロマイシン筋肉注射をランダムに受ける方案である。主な終点は,治療後約6日以内に尿路や子宮頸部部位で微生物治療を受けた患者の割合である。2021年5月、データセキュリティ監視委員会(データセキュリティ監視委員会)は、修正せずにこの研究を継続することを提案した。新冠肺炎疫病による挑戦は依然として続いているにもかかわらず、著者らは最近入学率の上昇を観察し、現在の入学率に基づいて、2023年に試読を完成する予定である。米国食品医薬品局との検討によると,この単段階3登録試験の治療効果データが陽性であれば,われわれの他のゾロシン臨床試験のデータは,米国食品·薬物管理局への機密協定の提出を支援するのに十分であると信じている。

完成した臨床試験

2期臨床概念検証試験:著者らはすでに多中心、ランダム、開放ラベルの2期臨床試験を完成し、2.0 g或いは3.0 gのゾリロシン単回経口投与と500 mg筋肉注射セフトリアキソンによる簡単な淋病治療の治療効果を比較した。この試験では,179名の無作為患者が治療を受け,ゾリロ星の全体的な耐性は良好であり,治療効果はセフトリアキソンに相当した。試験の主要な終点として、単剤ゾリロ星の泌尿生殖系感染に対する微生物根絶と臨床治癒はセフトリアキソンに相当し、方案に符合する人群の中で、3.0 gゾリロシンとセフトリアキソン群の治癒率はすべて100%であった。この臨床試験の結果はニューイングランド医学雑誌 in 2018.

第一段階臨床試験:われわれは2期−1臨床試験でゾロシンを評価し,計72名の健康ボランティアを検討した。第1試験では48名の被験者のPKsと耐性を評価し,18名の被験者の食物効果を評価し,2回目の試験では6名の被験者の吸収,分布,代謝,排泄を評価した。ゾロシンはこれらの試験において全体的な耐性は良好であり,この用量は臨床的に簡単な淋病の治療に用いられることが予想される。高脂肪食の服用はゾロシン血中濃度の増加に関与しており,ゾロシンは食物と一緒に服用でき,食物と一緒に服用しなくてもよいことが示唆された。

臨床前データ

私たちは生物化学微生物と体内にあるゾリロ星のデータですデータにより、ゾロシンはアメリカ、ヨーロッパ、中国、タイと南アフリカの現代臨床分離株に対して強力な活性を有し、これらの菌株はフルオロキノロン類を含む他の抗生物質クラスに耐性があり、その新しい作用機序を考慮することは予想されている。またデータによると

20

カタログ表

淋病の4種類の標準抗生物質の中の2種類に対して顕著な薬剤耐性があり、シプロフロキサシンは1種のフルオロキノロン類薬物であり、アジスロマイシンはマクロライド系抗生物質である。

競争

我々は当初,単一用量経口投与で簡単な淋病を治療する薬剤としてゾロシンを開発していた。淋病は通常500 mgのセフトリアキソン筋肉注射で治療され、セフトリアキソンは汎用的な薬物である。他の非特許セファロスポリンやフルオロキノロン系薬剤も開発されているが,現在の薬剤耐性率を考慮すると,主な治療案としては推奨されていない。グラクソ·スミスクライン社(GlaxoSmithKlineplc)は現在、多種の感染を治療するための格泊達星を開発しており、それは著者らが知っている唯一の末期臨床開発において潜在的な競争力を有する候補製品であり、簡単な泌尿生殖系淋病の治療のために開発されている。グラクソ·スミスクラインは2019年10月に3期臨床試験(Eagle-1)を開始した。以前の1つの2期臨床試験により、単回用量を経口投与した後、2例の泌尿生殖器微生物失敗患者は格ボチジンに対する耐性が出現した。この耐性を克服するために,Eagle−1臨床試験では,格泊達星は研究地点で3000 mg(Mg)を4錠経口投与し,外来で別の1錠3000 mgを経口投与する。

商業的方法

簡単な淋病を治療する抗生物質は通常一次保健医、外来と救急室及び多くのコミュニティサイトを通じて獲得される。また、ゾリロ星を米国疾病コントロール·予防センターに入れるガイドラインは歴史的に人々の認識と受け入れを推進した。私たちはGARDPと協力し、GARDPはあるWHOで定義された低収入と指定された中所得国でゾリロ星の商業化をリードする。

ゾロシンは潜在的な単量治療法(水中の香嚢)であり、自宅での“迅速パートナー療法”を促進することができ、パートナーの重複感染の機会を低下させる可能性がある。快速パートナー療法は、EPTと略称され、クラミジア或いは淋病患者の性パートナーを治療する臨床実践であり、方法は患者に処方或いは薬物を提供し、医療保健提供者ではなく、彼/彼女のパートナーに連れて行かせることであり、まずパートナーに対して検査を行う。米国ではEPTは45州で許可されており、4州では許可されており、1州でのみ禁止されている可能性がある。

製造業

Relvarの製造®/BreoEllipta®(FF/VI)とAnoro®エリプタ®(UMEC/VI)はGSKによって実行される.

私たちは第三者メーカーに依存してGIAPREZAとXERAVAを生産し、予測可能な未来にこのようにして、私たちの発展とビジネスニーズを満たすことが予想されます。私たちのすべての製造協定で、私たちは契約メーカーにFDAの現在の良好な製造規範(“cGMP”)と他のすべての適用された法律法規に従って活性医薬成分(“原料薬”)および薬品を生産することを要求する。私たちは、GIAPREZAおよびXERAVAに関連する独占権を保護するために、潜在的および既存の製造業者と秘密協定を維持します。GIAPREZAとXERAVAの長期ビジネス成功は、著者らの契約メーカーがcGMPに適合する原料薬と薬物製品を間欠的に供給できるかどうかにある程度依存する。

私たちの候補製品について、私たちは現在第三者契約メーカーに依存して、私たちの臨床前研究と臨床試験に必要な原材料、薬物物質と完成品を提供しています。現在の臨床供給需要を満たすためにこれらの第三者と契約を締結していますが、現在、候補製品が承認された後に商業的に供給される製品を生産するために、これらの第三者とは何の契約関係もありません。私たちの製品候補製品が任意の規制機関の潜在的な承認に近づくにつれて、私たちは第三者契約メーカーとこれらの製品の商業生産について合意するつもりです。私たちは現在私たちの製造業者の関係とプロセスを管理するために内部資源を雇用している。

政府の監督管理

その他の事項以外に、アメリカ連邦、州と地方の各レベル及びその他の国の政府当局は私たちの製品の研究、開発、テスト、製造、包装、貯蔵、記録保存、ラベル、広告、販売促進、流通、マーケティング、承認後の監視と報告、製品の輸出入と精算などに対して広範な監督管理を行っている。規制の承認を得て、その後、適用される連邦、州、地方、外国の法規と条例を遵守する過程には、多くの時間と財政資源が必要だ。

アメリカ政府の規制

米国では、規制の承認を得て、その後適切な連邦、州、地方法規、条例を遵守する過程には多くの時間と財政資源が必要だ。守れなかった

21

カタログ表

製品開発プロセス、承認プロセス、または承認後のいずれかの場合、適用される要件は、FDAが係属中の出願の承認拒否、承認撤回、臨床棚上げの実施、警告状および無タイトル手紙の発行、製品リコール、製品差し押さえ、生産または流通禁止の完全または部分的な一時停止、罰金、政府契約の拒否、原状回復、利益の返還または民事または刑事罰のような様々な行政または司法制裁を受ける可能性がある。

審査の流れ

米国では,FDAは連邦食品,薬物と化粧品法案(FDCA),公衆衛生サービス法案(PHSA)と実施条例に基づいて薬品を規制している。規制の承認を得て、その後、適用される連邦、州、地方、外国の法規と条例を遵守する過程には、多くの時間と財政資源が必要だ。製品開発プロセス、承認プロセス、または承認後のいつでも、FDCAおよび他の適用される米国の要求を遵守できなければ、様々な行政または司法制裁を受ける可能性があり、いずれも実質的な悪影響を及ぼす可能性がある。これらの制裁には

FDAが米国で発売される前に必要とされるプログラムは、一般に以下のような態様を含む

開発する候補薬が決定されると,臨床前試験段階に入る。臨床前試験は製品の化学、毒性と調合に対する実験室評価、及び動物研究を含む。INDスポンサーは,臨床前試験の結果を生産情報や分析データとともにINDの一部としてFDAに提出しなければならない。IND提出後であっても,いくつかの臨床前または非臨床試験は継続する可能性がある。臨床前研究の結果に加えて、INDは、臨床試験の目標、安全性を監視するためのパラメータ、および第1の段階が治療効果決定に寄与する場合に評価される有効性基準を詳細に示す1つまたは複数のプロトコルを含むであろう。INDはFDAが30日以内にINDを臨床的放置状態にしない限り、FDA受信後30日以内に自動的に有効になる。この場合,INDスポンサーやFDAは臨床試験開始前に未解決の問題を解決しなければならない。臨床保留はIND中の任意の時間に発生することができ、1つまたは複数の特定の研究またはIND下で行われるすべての研究に影響を与える可能性がある。

CGCPによると,すべての臨床試験は1名以上の合格研究者の監督下で行わなければならない。彼らは実験目標、投与手順、被験者の選択、

22

カタログ表

基準と評価されるべき安全性と有効性基準を排除する。各案およびいずれの修正案もINDの一部としてFDAに提出されなければならず,臨床試験結果を詳細に説明する進捗報告は少なくとも毎年FDAに提出されなければならず,それ以外の場合には深刻な有害事象の発生を含めてより頻繁に提出されなければならない。臨床試験に参加する各機関のIRBは、その機関の臨床試験が開始または継続される前に、プログラムおよび任意の修正案を審査および承認し、臨床試験に関する情報および各試験対象またはその法律代表に提供されなければならないインフォームドコンセントを承認し、研究が完了するまで監視し、他の方法でIRBの規定を遵守しなければならない。いくつかの臨床試験に関する情報は,そのClinicalTrials.govサイト上で公開伝播するために,特定の時間枠で米国国立衛生研究院に提出されなければならない。

人体臨床試験は通常3つの連続段階に分けて行われ、これらの段階は重複或いは合併する可能性がある

第1段階、第2段階、および第3段階試験は、任意の指定された期間内に成功しない可能性がある(あれば)。FDAまたはスポンサーは、研究対象または患者が受け入れられない健康リスクに直面していることを発見することを含む、様々な理由で臨床試験を随時一時停止または終了することができる。同様に、1つの臨床試験が委員会の要求に従って行われない場合、または薬剤が患者に予期せぬ深刻な傷害を与えた場合、IRBは、その所在機関の臨床試験の承認を一時停止または終了することができる。

新薬開発期間中、スポンサーは、INDを提出する前、第2段階の終了時、およびNDAの提出前を含むFDAと会う機会がある。他の時間に会議を開催することを要求することもできる。これらの会議は,スポンサーにこれまで収集してきたデータに関する情報を共有する機会を提供し,FDAにアドバイスを提供し,スポンサーとFDAに次の段階の開発について合意することができる。スポンサーは通常、第2段階終了会議を用いて彼らの第2段階臨床結果を検討し、重要な第3段階臨床試験の計画を提出し、あるいは新薬承認の試験を支持すると考えている。

小児科研究公平法案、あるいはPREAは、スポンサーがある薬物と生物製品に対して小児科研究を行うことを要求している。具体的には、PREAは、スポンサーが延期または免除を受けていない限り、新しい活性成分、新しい適応、新しい剤形、新しい投与レジメンまたは新しい投与経路の元のNDA、生物学的許可証申請またはBLASおよびそれらのサプリメントが小児科評価を含むことを必要とする。

臨床試験と同時に,会社は通常追加の動物安全性研究を完了し,薬物化学や物理特性に関する追加情報を開発し,cGMP要求に基づいて製品を生産するプロセスを最終的に決定しなければならない。製造過程は一貫して高品質の候補薬物ロットを生産することができなければならず、メーカーは最終薬物の品質、純度と効力をテストする方法を開発しなければならない。また,適切な包装を選択·試験し,候補薬物が賞味期限内に受け入れられない変質が生じないことを証明するために安定性研究を行わなければならない。

製品開発,臨床前研究および臨床試験の結果,および製造プロセス,薬物化学の分析試験,提案のラベルおよび他の関連情報の記述は,NDAの一部としてFDAに提出され,その製品を1つまたは複数の適応に使用することの承認が要求される。秘密協定の提出には使用料がかかりますが、特定の場合は免除されます。FDAは、それらが届出を受ける前に十分に完全であり、実質的な審査を行うことができることを確実にするために、提出されたすべてのNDAを審査する。それは秘密協定の申請を受け入れるのではなく、より多くの情報を提供することを要求するかもしれない。この場合、秘密協定と追加情報を再提出しなければならない。再提出された申請はFDAが届出を受ける前にも完全性審査を行う。

提出された申請が受け入れられると、FDAは深い検討を始めた。NDAは標準審査または優先審査を受けます。承認された場合、重篤な疾患または状態の治療、予防または診断の安全性または有効性において有意に改善される場合、優先的に審査を受けることができる医薬。優先審査の請求は一般的に提出しなければなりません

23

カタログ表

秘密保持契約を提出する時間。FDAはNDAの審査過程で具体的な業績目標を設定することに同意した。このプロトコルによれば、新しい分子実体またはNMEの承認を求める申請の90%は、FDAがNDAの提出を受けた日から10ヶ月以内に審査され、90%が“優先審査”に指定されたNME申請は、提出日から6ヶ月以内に審査される。非NME薬の承認を求める申請については,10カ月と6カ月の審査期間はFDAが申請を受けた日から開始した。FDAは、最初に申請を提出した後に申請を重大に修正することを考慮するために、審査過程を3ヶ月延長する可能性がある。

FDAは、製品がその予期される用途に対して安全かつ有効であるかどうかを決定し、その製造がcGMP要件に適合するかどうかを決定して、製品の安全性、識別、強度、品質、および純度を保証および維持するためにセキュリティプロトコルを検討する。FDAは、NDAを諮問委員会に提出して、その申請を承認すべきかどうか、どのような条件で承認すべきかを決定するために諮問委員会に提出することができる。FDAは諮問委員会の提案によって制限されていないが、それは一般的にそのような提案に従っている。

セキュリティ協定を承認する前に、FDAは、通常、製品の生産および試験の1つまたは複数の施設を検査する。これらの審査前検査は、薬品成分製造(例えば、活性薬物成分)、薬品完成品製造および制御試験実験室を含むNDAの提出に関連するすべての施設をカバーすることができる。さらに、NDAを承認する前に、FDAは通常、CGCPに適合することを確実にするために、1つまたは複数の臨床場所を検査する。さらに、FDAは、承認の条件として、リスク評価および緩和戦略またはREMS(配布および使用を制限する要件を含む場合がある)、ラベルの強化、特殊なパッケージまたはラベル、特定の有害事象の報告を加速させること、販売促進材料を事前に承認すること、消費者向け広告を制限すること、または承認後に追加的な研究を行うことを要求することができる。

NDAに対するFDAの評価および付随する情報によれば、FDAは、承認状または完全な返信を発行する可能性がある。承認書は、製品の商業マーケティングを許可し、特定の適応に関する具体的な処方情報を提供する。FDAが最終的にNDAが承認基準を満たしていないと決定した場合、FDAは完全な返信状を発行し、この機関が現在の形式のNDAを承認しないことを示す。完全な応答は、一般に、FDAによって決定されたNDA内のすべての特定の欠陥を記述する。完全な返信が発行された場合、出願人は、秘密協定を再提出し、手紙で決定されたすべての不足点を解決するか、または出願を撤回することができる。

審査を速める

FDAには、薬物開発および/または審査のプロセスを加速または簡略化することを目的とした、迅速なチャネルおよび優先審査を含む様々な計画がある。1つの薬剤がこれらの計画のうちの1つまたは複数に適合していても、FDAは、その薬剤がもはや資格条件に適合していないことを後で決定することができ、またはFDAが審査または承認する期間が短縮されない可能性がある。一般に,これらの計画に適合する可能性のある薬剤は,重篤または生命に危険な疾患を治療する薬剤,満たされていない医療ニーズを解決する可能性のある薬剤,既存の治療法よりも意義のある薬剤である。例えば、迅速チャネルは、未満足の医療需要を満たすために、非臨床または臨床データに基づく潜在力のある深刻な疾患を治療するために、臨床開発を促進し、薬物審査を加速することを目的としたプロセスである。優先審査は、重篤な疾患の治療安全性または有効性を著しく改善することを目的とした薬剤は、提出完了後8ヶ月以内(提出後6ヶ月)に迅速な審査を行い、標準新分子実体NDAの標準審査期間は、提出完了後12ヶ月(提出後10ヶ月)である。迅速チャネルおよび優先審査は承認基準に影響を与えないにもかかわらず、FDAは、迅速チャネル指定薬物のスポンサーとの早期かつ頻繁な会議を促進し、優先審査として指定された薬物の申請の審査を加速させるように努力する。

“現在、抗生物質奨励法案を生成する”、または“利得法案”と呼ばれ、新しいQIDPの発展にインセンティブを提供することが意図されている。スポンサーがNDAを提出する前に申請した後にQIDPの新薬に指定され,承認されれば,以前に資格を獲得した任意の排他期以降に5年の排他性を得る資格がある。また、QIDPは優先審査を受け、高速チャネル指定を取得する資格がある。QIDPsは、抗菌または抗真菌耐性病原体またはFDAによって決定される合格した病原体によって引き起こされる感染を含む、深刻または生命に危険な感染を治療することを目的とする抗菌または抗真菌薬として定義される。XERAVAとSul-durはFDAによってQIDPとして指定されている.ゾロシンもFDAから簡単な淋病を治療するQIDPに指定されている。

特許期間回復とデータ排他性

FDAが私たちの薬物使用の時間、期限、および詳細を承認したことによると、私たちのいくつかの米国特許は、1984年の“薬品価格競争および特許期限回復法”(一般にHatch-Waxman修正案と呼ばれる)に従って限られた特許期間の延長を受ける資格がある可能性がある。上述したように、Hatch−Waxman修正案は、製品開発およびFDA規制審査中に失われた特許期間の補償として、製品の単一特許を承認する特許回復期間を最長5年とすることを許可する。しかし、特許期間の回復は、1つの特許の残り期間を合計14に延長することはできない

24

カタログ表

製品が承認された日から数年、承認された医薬製品、使用方法、または製造方法に関する声明のみを延長することができる。承認された薬物に適用される特許は1つのみ延期する資格があり,延期出願は特許が満期になる前に提出されなければならない。米国特許商標局はFDAと協議し,任意の特許期間の延長または回復の出願を審査·承認する。我々はXERAVAをカバーする米国特許の特許期間回復を出願しており、将来的には、臨床試験の期待長および関連秘密協定の提出に関連する他の要因に依存して、現在の満期日以降の特許寿命を延長するために、他の現在所有または許可されている特許の特許期間の回復を申請する可能性がある。

FDCA内のデータ排他性条項はまた、いくつかの申請の提出または承認を延期する可能性がある。FDCAは新しい化学実体秘密協定の承認を得た最初の申請者に5年間のアメリカ国内の非特許データ排他期を提供した。FDAが以前に同じ活性部分を含む他の新薬を承認していなければ,薬物は新しい化学実体であり,活性部分は薬物物質の作用を担う分子やイオンである。独占期間内に、FDAは、別の会社によって提出された短い新薬申請またはANDAまたは505(B)(2)NDAを受け入れない可能性があり、同社は、データ独占を得る権利がある薬物を参考上場薬またはRLDとして使用する。しかしながら、出願が特許無効または非侵害の証明を含む場合、4年後に提出することができる。FDAが、出願人が行っているまたは後援する新しい臨床研究(バイオアベイラビリティ研究を除く)が、既存の薬剤の新しい適応、用量または強度のような承認申請に重要であると考えている場合、FDCAはまた、NDA、505(B)(2)NDAまたは既存のNDAの補充に3年間のデータ排他性を提供する。この3年間の専門権は、新しい臨床研究に関連する使用または使用条件のみをカバーしており、FDAが元の活性物質を含む医薬の他の用途または使用条件へのANDAの承認を禁止していない。5年と3年の排他性は完全な秘密協定の提出や承認を延期したり承認したりしないだろう。しかしながら、完全なセキュリティプロトコルを提出する申請者は、その申請を支援するために、または安全かつ有効であることを証明するために必要なすべての臨床前研究および十分かつ制御された臨床試験の参照権を得るために、自己の臨床前および臨床研究を行うことを要求されるであろう。

さらに、上述したように、Gain Actによれば、QIDPとして指定された新薬は、申請が承認された後に取得する資格がある可能性のある他の独占期間、特に5年独占期間、3年独占期間、および孤児独占期間を増加させるために、追加の5年間独占期間を取得する資格がある。

小児科排他性

小児最適医薬品法は、スポンサーがFDAの書面請求又は書面請求に応じて児童臨床試験を行う場合、小児科排他的賞を付与する際に発効する特許及び排他期間以外の追加的な6ヶ月の排他性を追加的に提供することが規定されている。FDAは単独の書面請求で承認の適応を検討することができる。書面申請を出すことは、スポンサーにその研究を要求しない。今まで、私たちは書面の要請を受けていない。

承認後に要求する

承認された場合、規制要求や基準の遵守が維持されていない場合、または製品発売後に問題が発生した場合、FDAは承認を撤回する可能性がある。その後、1つの製品に以前未知の問題が存在し、安全問題を含み、この製品が制限され、甚だしきに至っては完全に市場から撤退する可能性があることを発見した。承認後、承認された製品のいくつかのタイプの変更、例えば、新しい適応の追加、製造変更、および追加のラベル宣言など、FDAのさらなる審査および承認を受ける必要がある。また、FDAは、商業化された承認製品の効果を監視するためにテストおよび監視計画を要求する可能性があり、FDAは、これらの上場後計画の結果に基づいて、製品のさらなる販売を阻止または制限する権利がある。FDAや他の当局はまた、処方薬の販売促進宣伝を行う可能性のある行為を厳しく規制している。FDCAによれば、承認された薬剤は、医師が医学的実践に従ってラベル外で使用される薬剤を処方することができるにもかかわらず、米国のスポンサーにおいて、承認されていないまたはラベル外の使用のための薬剤を宣伝してはならない。もし私たちがラベルの外での使用を普及させることが発見されたら、私たちは制裁、民事と刑事罰金、そして私たちが特定の販売促進行為に従事することを禁止する禁止を含む重大な責任を受けるかもしれない。

さらに、FDAによって生産または流通が許可された任意の医薬品は、FDAによって持続的に規制されており、ここには、以下のようなものが含まれる

25

カタログ表

薬品メーカーと他の生産と流通許可薬品に参与する実体はFDAとある州機関にその機関を登録し、FDAといくつかの州機関の定期的な抜き打ち検査を受けて、cGMP要求と他の法律を遵守する状況を理解しなければならない。

製品開発プロセス、承認プロセス、または承認後のいつでも、FDCAおよび他の適用される米国の要求を遵守できなければ、様々な行政または司法制裁を受ける可能性があり、いずれも実質的な悪影響を及ぼす可能性がある。これらの制裁には

国会は時々草案、提出、立法を通過し、これらの立法はFDA規制製品の承認、製造、マーケティングの法定条項を著しく変える可能性がある。さらに、FDAの法規およびガイドラインは、当機関によって、私たちの業務および製品に大きな影響を与える可能性がある方法で修正または再解釈されることが多い。立法変化が公布されるかどうか,あるいはFDAの法規,ガイドラインや解釈が変わるかどうか,あるいはこれらの変化の影響(あれば)が何になるかは予測できない。

外国監督管理

アメリカの法規のほかに、私たちは各種の外国法規の制約を受けて、これらの法規は私たちの製品の臨床試験及び商業販売と流通を管理しています。我々の製品がFDAの承認を得ているか否かにかかわらず,これらの国や地域で臨床試験や製品の販売を開始するためには,外国や経済地域(例えばEU)の比較可能な規制機関の承認を得なければならない。臨床試験、製品許可、定価と精算を管理する審査手続きと要求は地によって異なり、時間はFDA承認の時間より長い或いは短い可能性がある。

EU規制制度の下で、ある会社は、集中、分散、または相互承認の手続きに基づいて、または純粋な国家承認ルートの下でマーケティング許可申請を提出することができる。生物技術で生産された薬品またはエイズ、癌、神経変性疾患、糖尿病、ウイルス性疾患および孤児薬物などの特定の適応を指定するための新しい活性物質を含む薬品では、集中手順は強制的であり、他の高度に革新的な薬物には選択可能である。集中的な手続きの下で、マーケティング申請は欧州薬品管理局(EMA)に提出され、そこでは関連科学委員会(多くの場合は人用薬品委員会)によって評価され、良い意見は通常、欧州委員会がすべてのEU加盟国に有効な単一マーケティング許可を付与し、さらに(国が措置を実施した後)ノルウェー、アイスランド、リヒテンシュタインにもたらす。一般的に、初期マーケティング許可の有効期間は5年であるが、一旦更新されると、通常有効期限は制限されない。分散プロセスは、2つ以上のEU加盟国で同時にマーケティング許可申請を提出することを可能にし、製品が少なくとも1つの他のEU加盟国で許可されている場合には、相互認識プログラムを使用しなければならない。権限委譲と相互承認手続きは、1つの加盟国(“参照”加盟国と呼ばれる)に対して提出された申請に基づいて、1つまたは複数の“関連”加盟国によって承認されることを規定する。

分散承認手続きによれば、出願人は、参照加盟国及び関連加盟国に申請又はファイル及び関連資料を提出する。会員国たちが有効な申請を受けてから120日以内に評価草案と関連材料草案を作成することを参照する。参考加盟国の評価報告を受けてから90日以内に

26

カタログ表

関連会員国は彼らが公衆衛生に深刻な危険を発見しない限り、評価報告書と関連材料を承認しなければならない。相互承認手続きによると、関連加盟国は加盟国のマーケティング許可を参照するために同じ90日間の期間を持っている。いずれの場合も、公共健康の深刻なリスクに対する懸念は関連するEMA科学委員会によってアップグレードされ、論争の観点は最終的に人が薬品委員会で合意し、欧州委員会に提出される可能性があり、この委員会の決定はすべての会員国に対して拘束力がある。純粋な国家手続きは単一のEU会員国でマーケティング許可を得ることにつながる。

2016年の国民投票結果に続き、英国は2020年1月31日にEUを離脱し、2021年1月1日現在、英国とEUは単独の規制制度を実施している。2020年12月24日、イギリスとEUは、彼らの将来の関係を管理するための貿易·協力協定、すなわちTCAを達成したと発表した。EUが正式に承認される前に、TCAはまだ臨時的だった。TCAは,EUとイギリスの間を貨物が流れ続けることを確保し,製品規制や相互承認に影響を与えるために,薬品や医療機器を含む貨物貿易の新たな手配を規定している。

イギリスのEU離脱により、ある会社がイギリスでその製品を販売することを望むなら、適切な国家マーケティング許可を求めて維持する必要があるだろう。TCAは規制制度の大規模な相互承認を規定していないため,イギリスからEUに輸出される製品はEUの規制要求に適合しなければならない。これは製薬産業の脈絡で多くの影響を及ぼす。2020年1月31日から、英国は集中手続き下での承認決定を含むEU機関とその意思決定に参加しなくなった。また、イギリスからEUに進出した完成品薬品は第3国から輸入されたとみなされている。TCAはロットテストと放流の相互承認を規定していないため,製品はEUで品質管理テストと放行を行わなければならない。しかし、2023年1月までに市場に投入された製品については、イギリスはEUから輸入されたイギリス製品の一括テスト要求を一方的に免除する。これらの発展がどのようにイギリスの候補製品と製品に対する規制要求に影響するかはまだ観察が必要である。

精算する

FDAや他の政府当局が承認した製品のカバー範囲や精算状態には大きな不確実性がある。製品の販売は米国の連邦医療保険(Medicare)と連邦医療補助(Medicaid)などの政府健康計画、商業健康保険会社と管理型医療機関がこのような製品に保険を提供し、十分な精算レベルを確立する程度を含む第三者支払者にある程度依存する。支払者が商品に保険を提供するか否かを判定するプロセスは、保険が承認された後に支払者が製品に支払う価格または販売率を設定するプロセスと分離することができる。第三者支払者は、徴収された価格に挑戦し、医療の必要性を審査し、医療製品およびサービスの費用対効果を審査し、コストを管理するために制御を実施することが増えている。第三者支払者は、承認されたリストまたは処方内の特定の製品に保証範囲を制限することができ、これは、特定の適応のすべての承認された製品を含まない可能性がある。例えば,米国や主要な外国市場の多くでは,GIAPREZAやXERAVAのように病院で管理されている薬剤は病院で購入しなければならず,通常第三者支払者では精算されない。逆に,米国連邦医療保険診断関連グループ(DRG)システムや米国と大多数の主要外国市場が非連邦医療保険患者に対する他の類似システムにより,病院は患者の診断状況に応じて患者症例の精算を行っている。病院で管理されている新薬の採用は通常外来で服用している新薬よりも採用速度が遅く,後者は通常第三者支払者が費用を支払う。

販売が承認される可能性のある任意の製品の保険·精算を確保するためには、企業は、製品の医療必要性および費用効果、およびFDAまたは他の同様の規制承認を得るために必要なコストを証明するために、高価な薬物経済学的研究を行う必要があるかもしれない。それにもかかわらず、候補製品は医学的に必要または費用効果があると考えられないかもしれない。また、支払人が薬品に保険を提供することを決定することは、適切な販売率を承認することを意味するものではない。また、1人の支払人が1つの薬品に保険を提供することを決定し、他の支払者も当該薬品に保険を提供することができない。第三者補償は、製品開発投資の適切なリターンを達成するために、十分に高い価格レベルを維持するのに十分ではない可能性がある。

医療サービス提供者とのインタラクションを管理する医療保健法

FDAの薬品マーケティングに対する制限以外に、他のいくつかの州と連邦法律もいくつかのマーケティング行為を含む私たちの商業活動を制限した。これらの法律には、逆控除法、虚偽申告法、データプライバシーおよびセキュリティ法、および医療提供者への支払いまたは他の価値項目に関する透明性法が含まれるが、これらに限定されない。

連邦反リベート法規は、購入、レンタル、注文または購入、レンタルまたは購入の手配、レンタルまたは手配、Medicare、Medicaidまたは他の連邦医療計画に従って精算可能な任意の医療項目、商品、施設、またはサービスの見返りとして、インフォームドコンセントおよび意図的な場合に提供、支払い、請求、または報酬を受けることを禁止する。“報酬”という言葉

27

カタログ表

価値のあるものを含むと広く解釈されている。この法規は,薬品メーカーと処方者,購入者,処方管理人などの間の手配に適用されると解釈されている。いくつかの法定例外と規制避風港がいくつかの一般的な活動を起訴または他の規制制裁から保護しているにもかかわらず、例外と避風港の範囲は狭く、処方、購入または推薦の報酬を誘導することを目的としていると告発されたやり方に関し、例外または避風港の資格に適合しなければ審査される可能性がある。特定の適用された法定例外や安全港を規制するすべての要求を満たしていないことは、連邦反リベート法規に基づいて、このような行為自体が不法であることを意味するわけではない。代わりに、そのすべての事実と状況の累積審査に基づいて、この手配の合法性を逐案的に評価する。いくつかの裁判所はこの法規の意図要求を、報酬の手配に関連する任意の目的が連邦ヘルスケアカバーの業務への転換を誘導することであれば、連邦反リベート法規は違反されると解釈した。また、2010年の“患者保護·平価医療法案”は、2010年に“保健·教育和解法案”によって改正され、“平価医療法案”(ACA)を総称してより厳しい基準と呼び、個人や実体がこの法令やその法令に違反する具体的な意図を実際に知る必要がなくなり、違反行為を実施できるように、連邦“反リベート法令”に規定された意図基準を改正した。また、, ACAは判例法を編纂し、連邦民事虚偽請求法に基づいて、連邦反リベート法規違反による物品或いはサービスに対する支払いクレームは虚偽或いは詐欺的クレームを構成する。

民事虚偽請求法および民事罰金法を含む連邦虚偽請求法は、任意の個人または実体が故意に連邦政府に虚偽請求を提出することを禁止するか、または故意に虚偽陳述をしたり、クレームを支払うために虚偽陳述を引き起こすことを禁止する。これらの法律によると、製薬会社や他の医療保険会社は起訴されており、価格設定サービス機関に報告された薬品価格をつり上げた疑いがあり、価格設定サービス機関は逆に連邦医療保険や医療補助販売率を設定するために使用されており、顧客に製品を無料で提供する疑いがあり、顧客が製品の連邦計画に料金を請求することが予想される。また、ラベル外販売促進を含むいくつかのマーケティング行為も、虚偽申告法に違反していると告発されている。

1996年の連邦健康保険携帯·責任法案、またはHIPAAは、民間第三者支払人、医療福祉計画を故意かつ故意に流用または窃取し、医療保健違法行為の刑事調査を意図的に妨害し、故意に偽造、隠蔽または隠蔽し、または医療福祉、プロジェクトまたはサービスの提供または支払いに関連する重大な虚偽、架空または詐欺的陳述を行うことを含む追加の連邦刑事および民事法規を制定し、故意かつ故意に詐欺の任意の医療福祉計画を実行または実行しようとする計画を禁止している。連邦反リベート法規と同様に、ACAはHIPAA下のある医療詐欺の意図標準を改正し、個人或いは実体が実際に法規或いは法規違反の特定の意図を理解する必要がなく、違反を実施することができる。

また、私たちは連邦政府と私たちが業務を展開している州で公布されたデータプライバシーとセキュリティ法規の制約を受ける可能性があります。HIPAAは“経済と臨床健康情報技術法案”及びその実施条例の改正後、保険実体(即ちある医療保健提供者、健康計画と医療情報交換所)に対して個人が健康情報を識別できるプライバシー、安全と伝送に関連するいくつかの要求を提出した。他に加えて、HITECHは、HIPAAのセキュリティ基準を、カバーエンティティに代わってサービスを提供し、保護された健康情報を受信または取得する商業パートナー、独立請負業者、またはエージェントに直接適用させる。HITECHはまた4つの新しい民事罰金等級を作成し、HIPAAを改訂し、民事と刑事処罰を商業パートナーに直接適用し、州総検察長に新しい権力を与え、連邦裁判所に民事訴訟を提起し、損害賠償または禁止令を要求して連邦HIPAA法を執行し、連邦民事訴訟に関連する弁護士費と費用を求めることができる。

さらに、ACAによって作成された連邦医師支払い陽光法案およびその実施条例に基づいて、いくつかの薬品、デバイス、バイオ製品および医療用品の製造業者は、Medicare、Medicaidまたは児童健康保険計画(いくつかの例外を除く)に従って、そのような法律で定義された医師、教育病院、または医師および教育病院の要求またはその指定された実体または個人を代表し、医師およびその直系親族が所有する特定の所有権および投資利益に関連する情報を含む保険受給者に毎年報告することを要求する。

ほとんどの州にも上記の連邦法律に類似した法規や法規があり、その中には一部の法規の範囲が広く、連邦医療補助や他の州の計画に基づいて精算するプロジェクトやサービス、あるいはいくつかの州では、支払者にかかわらず適用される。いくつかの州の法律は製薬会社に製薬業界の自発的コンプライアンスガイドラインと連邦政府が公布した関連コンプライアンスガイドラインを遵守することを要求している。さらに、いくつかの州の法律は、医薬品製造業者に、臨床医および他の医療保健提供者またはマーケティング支出および薬品定価に支払うことに関する情報を報告することを要求する。しかも、いくつかの州と地方の法律は薬品販売代表が免許を取得することを要求する。州法や外国法は健康情報のプライバシーやセキュリティを管理する場合もあり、多くの法律は互いに大きく異なり、HIPAAに先を越されず、コンプライアンス作業を複雑化させることが多い。

28

カタログ表

最後に,欧州連合“一般データ保護条例(2016/679)”(“GDPR”)には健康情報処理に特化した規定が掲載されている。GDPRは可能な重大な制裁を規定し、非EU会社を規制に組み込むための治外法権措置を含む。GDPRに加えて,ヨーロッパや世界の他の地方の個別国でも類似したデータプライバシー立法が制定されている.この法案は不適切な行為に巨額の罰金を科す可能性があることを含むコンプライアンス義務と規制リスクを増加させる。

医療やその他の改革は

アメリカでは、医療コストを制御するための多くの重要な立法計画が続いているだろう。連邦政府と州政府は、医療コストを低減する取り組みを含む、医療提供または支払いの改革を目的とした立法を継続して提出している。例えば,2010年3月,米国議会はACAを公布し,医療補助の拡大と個人医療保険の実施により医療カバー範囲を拡大し,政府ヘルスケア計画下での薬品のカバー範囲の変更や精算範囲の拡大を含む。トランプ政権政権中、ACAの全部またはいくつかの条項を修正または廃止する努力が行われている。例えば,2017年末に税制改正立法が公布され,ACAによる2019年から強制医療保険カバー範囲を維持しない個人設定に対する税収処罰が廃止された。ACAはまた司法的挑戦を受けた。2018年12月、複数の州総検事長が提起した挑戦の中で、ある連邦地域裁判所はACA全体が違憲と判断した。国会が個人権限条項を廃止すると、国会の税収権力に依存して法律の公布を支持する必要がなくなったからである。2019年12月、連邦控訴裁判所は、ACAの残りの条項も無効であるかどうかを決定するために、個人強制令が違憲である地域裁判所の判断を維持した。この事件はすでに米国最高裁判所に上訴しており、現在も裁決を待っている。

前トランプ政権の下では、医薬品の価格設定に重点を置いた取り組みなど、他にも改革措置があった。例えば、2018年の両党予算法案には、2019年からカバーギャップが50%から70%に向上した間、Medicare Part Dブランド医薬品メーカーがMedicare Part D受益者に割引を提供しなければならないことが含まれている。また、2018年、トランプ総裁と衛生·公衆サービス部長官は、処方薬の価格と自己負担コストを低減する“青写真”を発表した。青写真中のいくつかの提案、及び青写真以来提出された関連薬品の価格設定措置は、製薬業の運営と精算に重大な変化を招く可能性がある。衛生と公衆サービス部はすでにその中のいくつかの措置についてフィードバック意見を求め、同時にその現有の権力に基づいて他の措置を実施した。2020年11月20日、CMSはCMS革新センターを通じて臨時最終規則を発表し、この規則によると、薬品メーカーが一人当たりの国内総生産に比較可能性を有する経済協力と発展組織加盟国で販売されている薬品に対して、調整後、連邦医療保険B部分は“ある高コスト処方薬”の精算が最恵国価格(即ち最低価格)を超えない。2020年12月28日、カリフォルニア州北部の米国地方裁判所は、臨時最終規則の執行を禁止する全国的な予備禁止令を発表した。その中のいくつかの措置やその他の措置は発効するために追加の許可が必要である可能性があるが、国会議員やバイデン新政府は処方薬の価格を下げることが急務であると述べているが、バイデン政府がどのような措置をとるか、あるいはこれらの措置が成功するかどうかは不明である。

最近はまた、薬品コスト問題を解決する州立法努力が展開されており、これらの努力は一般的に薬品コストの透明性の向上或いは薬品価格の制限に重点を置いており、価格或いは患者の精算制限、割引、ある製品への参入の制限及びマーケティングコストの開示と透明性措置を解決し、場合によっては、他の国からの輸入と大量購入を奨励することを目的としている。

2019年、国会は新たな立法として2019年の“武装解除法案”を提出し、製薬会社の新しい抗生物質の開発に財政的インセンティブを提供した。この新しい立法はIDSAの意見を指導とし、患者が臨床的に適切な時に新しい抗生物質を獲得できることを確保することに役立ち、病院に抗生物質管理計画を確立し、抗生物質の使用と薬剤耐性を改善する報告を促進し、より迅速に挑戦を確定し、最適な実践を提供することを要求する。最近,この立法は2021年6月に米国衆議院で再提案され,社会保障法第18章を改正し,武装解除抗菌薬の開発と使用,その他の目的への利用を奨励することを目的としている。

一般的な立法コスト制御措置はまた私たちの製品候補製品の精算に影響を及ぼす可能性がある。改正された予算制御法は、医療補助(Medicaid)ではなく、2013年に医療サービス提供者に支払われた連邦医療保険(Medicare)を2%減少させ、国会が追加行動を取らない限り、2029年まで有効となる。大流行期間中に2%の削減が停止された;この一時停止は2021年3月31日に満了する予定だ。Medicare、Medicaid、または実施可能な他の公共援助または補助医療計画に影響を与える重大な支出削減、および/または私たちに徴収される可能性のある任意の重大な税金または費用は、私たちの運営結果に悪影響を及ぼす可能性がある。

29

カタログ表

2020年9月、米上院はHHS管理の購読契約計画を通じて、新抗生物質開発の革新を立て直すための立法を提案した。パスツール法の導入は,FDA承認後に指定された“緊急抗微生物”薬に資金を提供するメカニズムを提供するためである。その見返りに、連邦保険計画でカバーされた患者はこれらの薬を無料で得るだろう。パスド法案によると、これらの契約の価値は7億5千万ドルから30億ドルの間になる可能性がある。パスツール法案や似たようなインセンティブ計画がいつ、または法律になるかどうかは不明だ。2021年10月、PACCARBは衛生·公共サービス部秘書Xavier Becera閣下に手紙を書き、武装解除とパスツールおよび各法案に含まれる抗微生物管理条項を提案した。

連邦や州レベルで新しい立法が採用されれば、販売が承認されれば、私たちの現在または未来の製品の需要や定価に影響を与える可能性がある。しかし、私たちはACAや他の連邦や州改革努力の任意の変化の最終的な内容、時間、または影響を予測することができない。連邦や州医療改革が私たちの将来の業務や財務業績に悪影響を与えないことは保証されない。

その他の法律法規

米国上場企業としては、米国証券取引委員会(“米国証券取引委員会”)の監督活動に関する法律や、我々普通株がその取引をしているナスダック資本市場の法規を含む様々な財務開示や証券取引法規を遵守しなければならない。我々はまた安全作業条件、実験室やり方、動物実験用途に関する各種の法律と法規の制約を受けている。

知的財産権

私たちのビジネス成功は、私たちの候補製品、私たちのコア技術、および他のノウハウの独自または知的財産権保護を獲得し、維持する能力にある程度依存します。これをするためには、私たちは私たちの科学と技術者、そして私たちのコンサルタント、コンサルタント、他の請負業者のスキル、知識、経験に頼っています。私たちが特許を申請できないノウハウを保護するのを助けるために、私たちは商業秘密保護と秘密保護協定に基づいて私たちの利益を保護する。私たちは、従業員、コンサルタント、コンサルタントに秘密協定を締結し、機密情報の開示を禁止し、私たちの業務に重要な考え、発展、発見、および発明を開示し、分配することを要求します。私たちは知的財産権の地位を確立するために、私たちの主要候補製品に対して特許出願を提出した。これらの特許出願は、これらの候補製品に関連する新しい化学物質およびその製造プロセス、中間体、および疾患の治療のための使用を保護することを目的としている。

我々の商業製品、高級候補製品と各種化合物の知的財産権の組み合わせの概要は以下の通りである。

GIAPREZA

2023年2月15日現在、GIAPREZAに関するライセンス知的財産権組合®12件の出願された米国特許,2件の出願中の米国特許,8件の出願されている外国特許,15件の出願中の外国特許を含む。発行された米国特許および係属中の米国特許出願から発行される可能性のある特許は、2029年から2034年までの間に満了し、特許期限の免責声明、延期または調整は行われない。外国特許と審理中の外国特許出願が発行される可能性のある特許は2034年に満了し,免責声明,延長または調整特許はない。

GIAPREZAに関連する知的財産権の組み合わせは、2023年2月15日現在、発行された米国特許3件、係属中の米国特許8件、発行された外国特許7件、係属中の外国特許10件を含む。発行された米国特許および係属中の米国特許出願から発行される可能性のある特許は、2034年から2044年までの間に満了し、特許期限の免責声明、延期または調整は行われない。外国特許、及び未解決の外国特許出願から発行される可能性のある特許は、2034年から2044年の間に満了し、特許期間を延長、延長または調整することは何の免責声明もない。

XERAVA

我々は、2023年2月15日現在、XERAVAに関連する米国特許2件、出願中の米国特許1件、ライセンスされている外国特許17件、出願中の外国特許4件を有している。発行された米国特許と未解決の米国特許出願から発行される可能性のある特許の期限は2029年8月7日であり,免責声明,延期または特許期限調整は何もない。1つの米国特許期間は、508日間の特許期限調整を受けている。外国特許、及び未解決の外国出願から発行される可能性のある特許は、同様に2029年8月7日の満期日を有し、免責声明、延期又は特許期限調整は何もない。

2023年2月15日現在,XERAVAの物質組成と用途をカバーした欧州2323972号特許に基づく補充保護証明書出願も提出された。いくつかの申請は承認され、他の申請は待っている。

30

カタログ表

また、2023年2月15日現在、我々は、結晶形態のイラバサイクリンに関連する2つの承認された米国特許、1つの係属中の米国特許出願、11件の係属中の外国特許出願を有しており、いずれの係属特許出願からの米国特許も2037年に満了し、免責声明、延期、または特許期限の調整を必要としない。同様に、未解決の外国特許出願から発行される可能性のあるいかなる外国特許も2037年に満了する。我々はまた,出願されている米国特許5件,出願中の米国特許1件,出願済み外国特許32件,テトラサイクリン関連他の知的財産権17件の外国特許出願を有している。

|

|

アメリカです |

|

外国.外国 |

||||||||

説明する |

|

発表されました |

|

未定である |

|

満期になる |

|

発表されました |

|

未定である |

|

満期になる |

GIAPREZA |

|

15 |

|

10 |

|

2029 - 2044 |

|

15 |

|

25 |

|

2034 - 2044 |

XERAVA |

|

4 |

|

2 |

|

2029 - 2037 |

|

17 |

|

15 |

|

2029 - 2037 |

他にも |

|

5 |

|

1 |

|

2030 - 2037 |

|

32 |

|

17 |

|

2033 - 2037 |

ドゥロバタン

我々のドゥロバタン計画の知的財産権の組み合わせは、ドゥロバタンおよび他の化学類似体に対する物質組成物の特許出願を含み、合成方法と呼ばれる製造方法、ならびにドゥロバタンを1種以上の抗生物質化合物と組み合わせて使用する使用方法および治療モードを含む。2023年2月15日現在、我々は、発行された4つの米国特許、1つの出願中の仮出願、1つの保留PCT出願、107件の発行された外国特許、および出願中の6つの外国特許を有しており、そのうちの2つは許可されている。承認された外国特許は、オーストラリア、EU、カナダ、中国、香港、イスラエル、インド、日本、マカオ、メキシコ、ニュージーランド、フィリピン、ロシア連邦、シンガポール、南アフリカ、韓国、台湾、イギリスを含む複数の司法管轄区域に分布している。発行された米国と外国特許および出願中の米国と外国特許の満期日はそれぞれ2033年4月と2043年4月となる。

ゾリロ星

我々のゾロシン知的財産権の組み合わせは、ゾロシンおよび他の化学類似体に対する物質組成物の特許出願、ならびに合成方法、使用方法および治療パターンを含む。2023年2月15日現在、私たちは7つの発行された米国特許、74件の発行された外国特許、および出願中の2つの外国特許を持っている。発行された外国特許は、オーストラリア、ブラジル、カナダ、中国、ユーラシア大陸、EU、香港、インド、イスラエル、日本、メキシコ、ニュージーランド、フィリピン、シンガポール、南アフリカ、韓国、台湾、イギリスを含む複数の司法管轄区域に分布している。発行された米国と外国特許および出願中の米国と外国特許の満期日はそれぞれ2029年10月,2034年1月,2035年5月である。

商標、ビジネス秘密、ノウハウ

私たちの商標組合は現在、米国、EU、日本、アルゼンチン、オーストラリア、ブラジル、カナダ、インド、メキシコ、ノルウェー、ロシア連邦、韓国、スイス、台湾、トルコ、イギリス、および他の司法管轄区域で処理される出願を含む複数の司法管轄区域における様々な登録商標およびサービス商標権を含む。私たちの製品とサービスのアメリカと各国際司法管轄区域での発展と向上に伴い、私たちは常に私たちの商標の保護を創造し、適切な場合に商標とサービス商標を追求することでその価値を高めることを求めています。特許と商標保護に加えて、私たちは非特許商業秘密とノウハウ、そして持続的な技術革新に依存して、私たちの競争地位を発展させ、維持しています。私たちは、私たちのビジネスパートナー、協力者、従業員、コンサルタントとの秘密協定、および私たち従業員との発明譲渡協定の一部を使用して、私たちの独自の情報を保護することを求めています。これらのプロトコルは、我々の独自の情報を保護し、発明譲渡プロトコルの場合、第三者との関係によって開発された技術の所有権を付与することを目的としている。このような合意は違反されるかもしれないし、私たちはどんな違反にも対応する十分な救済策がないかもしれない。しかも、私たちのビジネス秘密は競争相手に知られたり独立して発見されるかもしれない。私たちのビジネスパートナー、協力者、従業員、およびコンサルタントが、私たちのために働いているときに他人が所有している知的財産権を使用する場合、関連するまたはそれによって生じるノウハウおよび発明の権利に関する紛争が生じる可能性がある。

私たちはSarissa Capitalとの戦略的パートナーシップ

戦略諮問協定

2020年12月11日、我々はSarissa Capital Management LP(“Sarissa Capital”)と戦略コンサルティング協定(“サービス協定”)を締結し、この合意に基づいて、Sarissa Capitalは様々な戦略サービスを提供してくれ、協力してくれた

31

カタログ表

私たちの買収戦略の策定と実行過程で、私たちは私たちの資産と潜在的な収入源を多様化するために努力してきた。Sarissa CapitalはInnovivaへの投資と私たちの取締役会でのそれの代表であるため、関連者とみなされている。

共同契約

2020年12月11日,我々の完全子会社Innoviva Strategic Partners LLC(“戦略パートナー”)は引受契約および改訂および再予約された有限パートナーシップ(“パートナーシップ合意”)を締結し,これにより,戦略パートナーはISP Fund LP(“パートナーシップ”)の有限パートナーとなる.この共同企業の一般パートナーはSarissa Capitalの付属会社であり、1つの投資管理協定に基づいて、Sarissa Capitalはこの共同企業の投資顧問を担当する。戦略的パートナーはこのパートナーシップに3億ドルの初期寄付を提供した。同組合設立の目的は,医療,製薬,バイオテクノロジー業界の株式証券への投資である。

2021年5月、戦略パートナーは共同企業から1.1億ドルの割り当てを獲得し、GSKが保有する株式を戦略的に買い戻すための資金を提供してくれた。戦略的パートナーシップ、パートナーシップ、Sarissa Capital Fund GP LPが2021年5月20日に締結した書面合意によると、戦略パートナーはパートナーシップに追加の資本金を提供することに同意し、総額は2022年3月31日までの2021年5月に割り当てられた金額に相当する。2022年第1四半期に1億1千万ドルを寄付する。

人力資本

2022年12月31日現在、101人の従業員がフルタイムで働いています。私たちの従業員は労働組合代表もなく、集団交渉合意のカバー範囲もなく、私たちは従業員との関係が良いと思います。私たちはまたコンサルタントを招聘し、必要に応じて第三者と契約を結び、追加資源を提供して私たちの業務活動を支援します。

私たちの主な人的資本管理目標は、私たちの新入社員と既存従業員を識別、採用、統合、維持、激励することだ。私たちは私たちの給与と福祉計画が合格した人材を誘致して維持するために設計されたと信じている。従業員は年間基本給を受け取り、業績ベースの現金ボーナスを得る資格がある。成功した労働環境を創出し維持するために、私たち全員の従業員とその家族の心身の健康と健康、そして柔軟な仕事の手配を支援するために、包括的な包括的な追加福祉を提供します。しかも、私たちは従業員に会社の業績を共有させるために株式奨励を与えた。CEOは定期的に私たちの取締役会や委員会にこれらの人的資本の動向や活動の運営や状況を通報します。

多様性公平性包括性

私たちは、わが社の価値観と行動規範の一貫性を保ちながら、個人の発展を促進する環境を作った。多様性、公平、包摂性に関する外部資源からのシンポジウム、またはDei、ベストプラクティスを提供し、私たちの職場のすべての人の公平な待遇と十分な参加を促進します。

健康、安全、健康

私たちは生命科学業界で市場競争力のある報酬、福祉、その他の従業員サービスを提供し、従業員を誘致し、維持するためのインセンティブメカニズムを創造するように努力している。私たちの給与プランには、市場競争力のある報酬、株式オプション、制限株式単位、ボーナス、従業員の現場奨励、医療·退職福祉、有給休暇、帰省休暇が含まれています。私たちは第三者コンサルタントを利用して私たちの報酬慣行を毎年検討して更新する。従業員の持続的な発展にも取り組み、内部研修や教育計画、第三者オンライン訓練計画を通じて従業員にさらなる発展の機会を提供しています。

私たちの執行官に関する情報は

次の表には、2023年2月28日までの各役員の名前、年齢、ポストを示しています

名前.名前 |

|

年ごろ |

|

務めたポスト |

パヴィル·レフェルト |

|

39 |

|

最高経営責任者 |

マリアンヌ·ジェーン |

|

54 |

|

首席会計官 |

パヴィル·レフェルトCFAは、2020年5月にCEOに任命された。任命される前に、RaifeldさんはSarissa Capital Management LPの投資チームに勤めていた。これまで、スイスの信用証券(米国)有限責任会社医療保健投資銀行チームの上級メンバーだった。以前、Raifeldさんはマッキンゼーとボストンコンサルティング株式会社のコンサルタントを務めており、主にバイオ製薬会社のコンサルタントであります。Raifeldさんはハーバード大学のAB号、コロンビア大学のMBA号を取得しています。

32

カタログ表

マリアンヌ·ジェーン公認会計士、2018年7月に首席会計官に任命された。2014年10月にInnovaに入社する前、甄子丹さんは2012-2014年にSteelwedge Software Inc.の企業財務総監、2011-2012年にIntelmate社の財務総監、2007-2011年にModel N,Inc.社の財務総監を務めた。これまで、甄子丹はCalCPA半島シリコンバレー分会の取締役会メンバーを務めていた。甄子丹はサンフランシスコ州立大学会計学科を卒業し、工商管理学士号を取得した。彼女は米国公認会計士協会(AICPA)とカリフォルニア公認会計士協会(CalCPA)のメンバーだ。

“ビジネス行動規範”

会社はすべての役員、高級管理者、従業員に適用されるInnoviva,Inc.ビジネス行動指針を採択した。2021年3月9日に改訂された“ビジネス行動基準”は、当サイトのコーポレート·ガバナンス部分で取得することができます。URLはWwwv.inva.comそれは.当社が“商業行為準則”をいかなる実質的な改正を行った場合、又は任意の役員又は取締役に当該等の遵守を免除する任意の規定の権利を付与した場合、当社は適用法律の要求に従って修正又は放棄の性質を直ちに開示する。

利用可能な情報

私たちのホームページの住所はWwwv.inva.comそれは.私たちの投資家関係サイトはHttp://investor.inva.comそれは.我々は、我々の投資家関係サイト上の“米国証券取引委員会届出”の項目の下で、Form 10-K年次報告、Form 10-Q四半期報告、Form 8-K現在の報告、当社の役員および上級管理者第16条の報告、および米国証券取引委員会にこのような材料を届出または提供した後、これらの報告の任意の修正を無料で提供する。私たちのウェブサイトの情報は私たちがアメリカ証券取引委員会に提出したこの報告書や他の任意の報告書の一部ではない。InnovivaおよびInnovivaロゴは、Innoviva,Inc.の登録商標である。本報告に登場する他社の商標、商号またはサービスマークは、それぞれの所有者の財産である。

第1 A項。リスク要因

リスク要因の概要

当社は複数のリスクに直面しており、実現すると、その業務、財務状況、経営結果、キャッシュフロー、流動資金獲得に大きな影響を与える可能性があります。当社の業務は、不確定要素とリスクの影響を受けています

33

カタログ表

私たちの業務に関わるリスク

現在、私たちの収入の大部分はグラクソ·スミスクラインから来ており、私たちの最近の成功はグラクソ·スミスクラインと協力した呼吸器プロジェクトの製品の開発と商業化に成功できるかどうかに大きく依存している。

グラクソ·スミスクラインの合意によると、グラクソ·スミスクラインは協力呼吸計画における製品の開発と商業化を担当している。Relvarの特許使用料収入®/Breo®エリプタ®アーノロと®エリプタ®私たちの予測可能な未来のGSK収入の大部分を占めると予想される。このような特許権使用料の収入額や時間は不明であり、非常に不確実である。私たちの最近の成功は、GSKがGSKプロトコルでの商業的義務を履行することと、Relvarの商業的成功に大きく依存している®/Breo®エリプタ® アーノロと®エリプタ®それは.グラクソ·スミスクラインのマーケティングと販売活動を制御することはできません。グラクソ·スミスクラインは成功しないかもしれません。これは私たちの業務を損害し、私たちの証券の価格を下落させます。

私たちの四半期の特許使用料収入は様々な要素によって変動する可能性があります。その多くの要素は私たちがコントロールできるものではありません。私たちが受け取った印税とマイルストーンの支払いは、以下の要素を含む多くの要素に依存するだろう

34

カタログ表

FDAまたは他の適用可能な規制機関がRelvarと競合する模倣薬を承認する場合、Advairの模倣薬を含むが、これらに限定されない®/Breo®エリプタ®Anoroと®エリプタ®あるいはRelvarの一般的な形は®/Breo®エリプタ®GSKプロトコルによって支払われる特許権使用料は予想を下回ることになり、これは逆に私たちの業務を損なうことになり、私たちの証券の価格は下がる可能性があります。

米国国外のNDAまたはマーケティング許可申請が承認されると、カバーされた製品は“上場薬物”となり、さらに米国でのANDAの承認を支持するために潜在的な競争相手に引用されることができる。米国医薬品監督管理局の法規および他の適用される法規および政策は、ANDAまたは他の模倣薬代替品の申請が米国および世界各地のほぼすべての薬品市場で承認されることを促進するために、メーカーが薬物の非侵害修正バージョンを作成することを奨励する。多くの会社がICS/LABA薬Advairの後発薬を市場に出している®ある特許がAdvairをカバーしているため®交付設備は2016年に満期になった。一般的に、FDAの2013年9月の指導文書草案によると、これらのメーカーは一連の臨床治療効果、薬物動態学と設備研究を行い、Advairと等価であることを証明しなければならない。これらの研究は、模倣薬とブランド製品が同じ活性成分、剤形、強度、暴露と臨床治療効果を有することを証明することを目的としている。これらの後発薬はブランド製品と同じ厳格な品質基準に適合しなければならず、それを市場に出すコストは大幅に低下する可能性があり、模造薬を生産する会社は通常より低い価格で製品を提供することができる。したがって、後発薬競争者を導入した後、任意のブランド製品およびそのようなブランド製品と競合する可能性のある製品の売上の大部分は、通常、後発薬製品に流出する。

2019年1月、MylanはFDAがAdvair Diskusの最初の疑似製薬WixelaInhu(プロピオン酸フルチカゾンとサメテロール吸入粉、USP)を承認したと発表した®それは.Tevaは同月、FDAが青少年と成人喘息患者のための2つの製品を承認したと発表し、そのうちの1つはAirDuoRespiClickである®(プロピオン酸フルチカゾンおよびサルメテロール吸入粉)、Advairの非AB代替後発薬®それは.2020年1月、アストラ·ジェリコンはライセンス後発薬Symbiortを発売した。2020年12月、Hikma/VecturaはFDAの承認を発表し、GSKのAdvair Diskus模造バージョンを発売した®.

FDAは2016年4月、Relvarで使用されている有効成分であるフラシリン/ビランテロール(FF/VI)をカバーするガイドライン草案を発表しました®/Breo®エリプタ®それは.RelvarのようなICS/LABA製品と競合する非特許製品を発売する®/Breo®エリプタ®将来の特許使用料収入、収益性、およびキャッシュフローに大きな悪影響を及ぼすことになります。これらの模倣薬と将来承認された後発薬がRelvarの販売にどのような影響を与えるかはまだ確認できません®/Breo®エリプタ®あるいはアーノロ® エリプタ®承認されれば。

政府、支払人または競争または他の医療コスト制御措置(例えば、使用制限)による価格および販売率の低下により、GSKプロトコル下で生じる特許権使用料に悪影響を及ぼす可能性がある。

政府、薬品福祉管理組織(PBM)、保険会社、管理医療組織および他の医療コスト支払者が医療コストをコントロールまたは低減するための持続的な努力は、Relvarの価格、市場参入と総収入に悪影響を与えた®/Breo®エリプタ®Anoroと® エリプタ®そうかもしれません

35

カタログ表

未来に彼らに影響を与える。また、私たちはより多くの競争活動を経験し、引き続き経験することが予想され、これは私たちの製品全体の価格を低くする。

“患者保護及び平価医療法案”(Patient Protection and Affordable Care Act of 2010,PPACAと略称する)や他の医療·保険事務に関する立法又は規制要求又は潜在的な立法又は規制行動、並びに米国管理型医療保健の傾向は、医療製品の購入に悪影響を与え、私たちの協力製品に対する需要と価格を低下させる可能性がある。これはグラクソ·スミスクラインが私たちの協力製品をマーケティングする能力を損なう可能性があり、将来の収入を著しく減少させるかもしれない。例えば、GSKがRelvarを発売した場合®/Breo®エリプタ®2013年10月、グラクソ·スミスクラインはアメリカで慢性閉塞性肺疾患を治療し、いくつかの最大のPBM、医療保険支払者と提供者がカバー範囲を獲得し、予想を下回る全体価格の面で、巨大な挑戦に直面している。特に米国PBMの最近の行動は、呼吸システム製品の割引レベルを高め、私たちが協力した製品は低い純販売定価を実現した。また、ある外国市場では、処方薬の定価は政府によってコントロールされており、精算が得られない場合もある。私たちは価格設定圧力が引き続き存在し、増加するかもしれないと思う。これは、GSKが私たちまたはGSKが受け入れられる価格で私たちの協力製品を販売することを困難にするかもしれませんし、私たちのアナリストや投資家の予想と一致した収入を生み出すことも困難であり、これは私たちの証券の価格を下落させるかもしれません。

最近、大統領政府および米国議会は、PPACAの改正または代替に努力し、医薬品価格設定に関する提案された立法を含む医療システムの他の改革を実施または採択するために行動している。提案可能な任意の潜在的変化と我々の業務への影響(あれば)には不確実性があり,PACA認可の計画に含まれる医療項目やサービスのカバー範囲や精算の影響を含む。しかし,医療改革立法の最終的な内容,時間,効果を予測することもできず,潜在的な立法が我々に与える影響を予測することもできない。

私たちは、より多くの州および連邦医療改革措置を検討し、取ることが可能であると予想され、いずれも、連邦および州政府が医療製品およびサービスのために支払う金額を制限する可能性があり、これは、承認されると、私たちの製品の需要の減少または追加の価格設定圧力を招き、私たちの経営業績に悪影響を及ぼす可能性がある。

私たちの現在の収入の一部はGSK、Relvarと協力して私たちの呼吸製品を販売する特許使用料から来ています®/Breo®エリプタ® アーノロと®エリプタ®それは.私たちの協力製品の適応の治療パターンが変更されることが承認された場合、またはGSKがこれらの製品の販売を維持または増加させるのに十分な資源を投入できないか、または増加し続ける場合、私たちの運営結果は悪影響を受けるであろう。

私たちは現在、グラクソ·スミスクラインと協力した製品の販売印税に部分的に依存しており、私たちの既存の業務を支援しています。慢性閉塞性肺疾患と喘息の治療モードは絶えず変化している。例えば,2018年11月にGOLDガイドラインが改訂され,気管支拡張剤単一療法とLABA/LAMA療法をICS/LABA療法の前に置き,患者がしばしば悪化しない限り,あるいは好酸球数が1立方マイクロリットル300を超えない限りCOPDの治療に用いられた。三連療法(LABA,LAMA,ICS)を必要とする患者でもCOPDにICSを使用することが推奨されている。治療パターンがさらに変化した場合、私たちの協力製品の寵愛が失われるか、またはGSKがRelvarを維持または増加させるのに十分な資源を投入できないか、または継続的に増加させる®/Breo®エリプタ®アーノロと®エリプタ®販売、私たちの運営結果は影響を受けるかもしれません。私たちの証券価格は下がるかもしれません。

Relvarが商業化すれば®/Breo®エリプタ® アーノロと®エリプタ®規制の承認を受けた国/地域でどんな遅延や不利な事態に遭遇したり、遅延や不利な事態の発展を感じたり、あるいは販売や支払者のカバー範囲が投資家、アナリスト、または私たちの予想に合わない場合、私たちの業務は損なわれ、私たちの証券の価格は下落する可能性があります。

パートナーのグラクソ·スミスクラインとの合意によると、グラクソ·スミスクラインはRelvarの商業化を完全に担当している®/Breo®エリプタ® アーノロと®エリプタ®それは.グラクソ·スミスクラインはRelvarを発売した®/Breo®エリプタ® アーノロと®エリプタ®多くの国で、アメリカ、カナダ、日本、イギリス、ドイツなどが含まれています。市場に投入された国での製品の商業化と新国での商業化投入は依然として全体的な定価レベルの変動と支払人のカバー範囲を獲得する不確定な時間枠の影響を受けている。Relvarの商業化に関連する任意の遅延または不利な発展、または感じる追加の遅延または不利な開発®/Breo®エリプタ®アーノロと®エリプタ®販売または支払人のカバー範囲が投資家、アナリスト、または私たちの予想に合わない場合、私たちの業務を深刻に損害し、私たちの証券価格が下落する可能性があることを含む。

36

カタログ表

私たちはグラクソ·スミスクラインに依存して商業化に成功し、グラクソ·スミスクライン協定に基づいて製品を開発した。グラクソ·スミスクラインがこれらの製品の商業化や開発のために十分な資源を投入していない場合、あるいは努力が失敗したり、そのビジネス計画の優先順位を再配置することを選択した場合、私たちの業務は実質的な損害を受けるだろう。

グラクソ·スミスクラインは、Relvarを含むグラクソ·スミスクライン協定に従って開発された製品のすべての臨床および他の製品開発、監督、製造、および商業化活動を担当する®/Breo®エリプタ®アーノロと®エリプタ®それは.多くの重要な要素のため、GSKプロトコル下での私たちの特許使用料収入は私たち、アナリスト、あるいは投資家の期待に達しないかもしれない。グラクソ·スミスクライン協定がカバーしている協力製品のほかに、グラクソ·スミスクラインには大量の呼吸製品の組み合わせがある。グラクソ·スミスクラインは、その製品の組み合わせについて、私たちと協力している呼吸系製品に有害とみなされる可能性のある決定または声明を下すかもしれない。例えば、グラクソ·スミスクラインは、私たちの協力製品の開発と商業化のための努力と資源の面で広範な裁量権を持つことを決定した。また、グラクソ·スミスクラインはその商業化努力を自分の製品に集中させることを決定するかもしれない。例えば2015年1月にグラクソ·スミスクラインはIncruseを発売しました®COPDを治療するラマである(UMEC)。グラクソ·スミスクラインはマーケティングをIncruseに重点を置くことを決定するかもしれません。これはAnoroの潜在的な市場シェアを低下させるかもしれません®エリプタ®私たちが受け取るかもしれないこのような製品の印税を下げますあるいはグラクソ·スミスクラインは市場に参入することを決定し、最終的にRelvarの販売と直接競争する可能性があります®/Breo®エリプタ®それは.グラクソ·スミスクラインが私たちの協力製品を商業化するのに十分な資源を投入しなかった場合、あるいはそのビジネス計画の優先順位を再配置することを選択すれば、私たちの業務、運営、株価はマイナスの影響を受けるだろう。

LABAを使用した喘息治療に関するFDAの政策またはガイドラインのいかなる不利な変化も、私たちの特許使用料収入を深刻に損なう可能性があり、私たちの証券の価格が低下する可能性があります。

2010年2月18日、FDAは、LABAは喘息の治療に単独で使用されるべきではなく、これらの薬剤の製品ラベルにこの警告を含むように製造業者に要求し、これらの薬剤の全体的な使用を減少させる他の措置をとると発表した。FDAが現在LABA薬を要求している製品タグは,LABAの使用は禁忌であり,吸入コルチコステロイドのような喘息コントロール薬を使用していないこと,LABAは喘息コントローラ薬が十分にコントロールできない患者でしか中長期的に使用できないこと,LABAは喘息症状コントロールを実現するのに要する最短時間で使用すべきであり,可能な場合には喘息がコントロールされると使用を中止すべきであることを反映している。また、2010年3月にFDAは、成人、青少年、小児喘息治療においてLABAを用いて重篤な喘息を治療した結果(例えば、入院、呼吸管を使用するプログラム、挿管または死亡と呼ばれる)を評価するために、医学研究研究の設計(“臨床試験設計”と呼ぶ)を検討する諮問委員会を開催した。また,2011年4月,FDAはLABAの安全性をさらに評価するために,現在市販されているLABAのメーカーに追加的な無作為,二重盲検,対照臨床試験を行い,吸入コルチコステロイドにLABAを添加したものと吸入コルチコステロイドのみの臨床試験を比較することを発表した。これらの発売後の研究はすでに完成し、FDAはLABAとICSの連合による喘息の治療はICS単独治療よりもっと深刻な喘息関連副作用を招くことはないと述べた。FDAは、その後、ICS/LABAパッケージ挿入ページからブラックボックス警告を削除した。この懸念は解決されたようであるが,もしあれば何が起こるかは不明である, 将来の懸念は、ICS/LABAの使用およびFF/VIの将来性への潜在的な影響に影響を与える可能性がある。LABAを使用した喘息治療に関するFDAの政策またはガイドラインのいかなる不利な変化も、私たちの業務を深刻に損なう可能性があり、私たちの証券の価格は下落する可能性がある。

RelvarやRelvarの規制の地位に不利な発展は®/Breo®エリプタ®あるいはアーノロ®エリプタ®彼らが規制承認を受けた国/地域では、ラベル制限、安全発見、または任意の他の使用制限を含めて、私たちの業務を損ない、私たちの証券の価格下落を招く可能性がある。

相対的だけど®/Breo®エリプタ® アーノロと®エリプタ®これらの製品はすでに多くの国で承認され、発売されているが、もし新しい安全問題が発見され、治療ガイドラインを変更したり、新しい研究が製品の利益を証明できなかったら、これらの製品の監督管理状態は不利な変化が発生する可能性がある。多くの有名な医薬製品は商業化の過程で不利な発展を経験し、製品が撤回され、承認の用途が制限されたり、新しい警告が増加したりする。もし私たちのどの製品にも不利な規制変化が発生すれば、私たちの業務は損害を受け、私たちの証券価格は下落するかもしれない。

37

カタログ表

COPDのためにFF/VIの喘息またはCOPDのために行われている任意の研究、またはCOPDのためのUMEC/VIの研究、または将来の研究は、我々の業務を深刻に損なうことになり、我々の証券の価格下落に関連する任意の不良発展または結果、承認されていない国/地域の規制機関が喘息またはCOPDのために行われているFF/VI研究または進行中のUMEC/VIのCOPDに対する研究が十分な安全性および有効性を示さないと判断した場合、FF/VIおよび/またはUMEC/VIの持続開発は著しく遅延する可能性があり、それらはこれらの規制機関の承認を得ない可能性がある。承認されても、それらは制限されたラベルによって制限される可能性があり、どのラベルも私たちの業務を損なう可能性があり、私たちの証券の価格は下落する可能性がある。

慢性閉塞性肺疾患や喘息に対するFF/VIの第3段階登録計画が完了したことを発表し,その中のいくつかの主要なデータを報告したが,FF/VIに関するより多くの研究が行われているか,あるいは将来的に開始される可能性がある。これらのプロジェクトの前、現在、または未来のいかなる研究に関連するいかなる不利な発展、または感じる不利な発展は、私たちの業務を深刻に損なう可能性があり、私たちの証券価格は下落する可能性がある。

FDA、欧州医薬品局、日本厚生労働省、カナダ保健省などの司法管轄区域でAnoroが承認されたにもかかわらず®エリプタ®それはまだすべての管轄区域で承認されていない。

提出されるべき他のFF/VI計画またはUMEC/VI計画に関連する他の不利な発展または結果または予想される不利な発展または結果は、私たちの業務を深刻に損なう可能性があり、私たちの証券価格は下落する可能性があります。このような不利な開発の例は、限定されるものではないが、これらに限定されない

相対的に言えば®/Breo®エリプタ®アーノロと®エリプタ®GSKや他の製薬会社が発見、開発、発売、商業化した製品は、ターゲット市場の予期される用途で激しい競争に直面しており、これは、LABA協力協定に従って私たちに支払われる特許使用料が予想を下回る可能性があり、これは、逆に私たちの業務を損なうことになり、私たちの証券価格の下落を招く可能性がある。

グラクソ·スミスクラインは監督部門の許可を得てRelvarを発売し商業化しています®/Breo®エリプタ®Anoroと®エリプタ®世界中のターゲット市場でのそれらの期待された用途。これらの製品は規制部門の承認を得て、米国やいくつかの他のターゲット市場で発売され商業化されているが、これらの製品はグラクソ·スミスクラインや他の競争相手が以前に開発·商業化した既存製品からの激しい競争に直面しており、将来的には同じ製薬会社や他のライバルから発見、開発、商業化された新製品の追加競争に直面する可能性もある。例えば汎用Advairの販売は®グラクソ·スミスクラインによって承認されたCOPDおよび喘息治療薬は、Relvarの販売に悪影響を与え続けている®/Breo®エリプタ®.

呼吸器市場で競争する多くの製薬会社は国際化されており、大量の財務、技術と人員資源を持ち、それらが消費者に競争力のある価格で、高効率と低コストの方式で発見、開発、監督管理の許可を得て、新製品を商業化することができるようにした。また、多くの競争相手は大量の商業インフラを有し、その製品を効率的かつ低コストで商業化し、競争力のある価格で消費者にサービスを提供することに寄与する。時間の経過に伴い、慢性閉塞性肺疾患と喘息を治療するための製品の市場は引き続き重大な革新と製品の発売コストの低下を経験している。Relvarは保証できない®/Breo®エリプタ®アーノロと®エリプタ®消費者にとってより効果的でコストの低い新製品に取って代わられるとは思わないだろう。相対的な能力®/Breo®エリプタ®Anoroと®エリプタ®成功して予想される販売水準に達するためには

38

カタログ表

グラクソ·スミスクラインの商業·開発実績は、目標市場で同じ期待用途を持つ他の製品と比較した競争優位を実現し、維持するためである。

Relvarを販売すれば®/Breo®エリプタ®アーノロと®エリプタ®商業化市場における既存または将来の競争には、より低コストまたはより効果的と考えられる既存および新製品からの競争が含まれているため、私たちが支払う特許権使用料は予想を下回る可能性があり、これは逆に私たちの業務を損ない、私たち証券の価格を下落させることになる。

私たちは私たちが繰り越したすべての純営業損失を利用できないかもしれない。

私たちは純営業損失の繰越や他の重要なアメリカの税務属性を持っていて、アメリカでの他の課税収入を相殺できると信じています。全体の分譲取引の一部として、私たちはTheravance Biophmaにいくつかの資産を譲渡し、Theravance Biophma普通株の流通は1986年の国税法(改正)(以下“規則”と呼ぶ)や財務省条例の適用条文による課税譲渡につながりました。吾らがTheravance Biophmaにいくつかの資産を譲渡して確認した課税収益は,一般に譲渡された資産ごとの公平市価が当該等資産の調整された課税基準の部分を超えていることに等しい。我々はTheravance Biophmaに移行した現金に関するいかなる収益も確認していないが,Theravance Biophmaに移行した他の資産(現金を除く)の公平な市場価値から重大な収益を確認する可能性がある。これらの資産の公平な市場価値の決定は主観的であり,米国国税局(IRS)の調整や将来の挑戦を受ける可能性があり,譲渡により実現された収益額が増加する可能性がある。私たちの資産をTheravance Biophmaに譲渡する際に確認された任意の収益によって生じる米国連邦所得税(その後、譲渡資産のより高い公平な市場価値がもたらす可能性のある任意の増加した米国連邦所得税を含む)は、私たちの純営業損失の繰越から差し引かれるかもしれない。いずれの年度も当社の課税収入の純額を相殺することができる経営損失純額は、規則に基づいて定められたいかなる連続36ヶ月間の所有権変動が50%を超える(“所有権変動”)後に減少する。私たちの普通株の取引は私たちに支配されていない取引であっても, 例えば投資家のテスト期間内の購入または販売は、所有権変更を招く可能性がある。設立以来2022年12月31日までに所有権変更が発生したかどうかを決定する分析を行い、会社はテスト期間内に所有権変更がない可能性が高いと結論した。私たちの株式所有権や売却に対する後続の変化は、将来の純運営損失の効果を制限するかもしれない。上記の所有権変更規定により、何らかの年間使用制限が存在する可能性がある。また、純営業損失には繰越期があるため、満期までに十分な未来課税所得額を持つことができないかもしれない。連邦や州税法の純営業損失繰越に関する将来の変化は、このような純営業損失の制限や制限を要求する可能性もあります。もし繰り越した純営業損失が私たちにとって利用できなくなったり、十分に利用されたりすれば、私たちの将来の課税収入は、いくつかのアメリカ連邦と州税免除なしに連邦と州所得税を免除することができなくなり、そうでなければ、一般企業用途に利用できる資金は減少する。

グラクソ·スミスクラインと協力した任意の呼吸器計画の候補製品が規制機関の承認を得ていない場合、または人体に安全でないか無効と判断された場合、私たちの業務は悪影響を受け、私たちの証券価格は下落する可能性がある。

どの新薬も米国で発売され販売される前にFDAの承認を得なければならない。私たちのパートナーのグラクソ·スミスクラインは、候補製品が商業販売に承認される前に安全かつ有効であることを証明するために、FDAおよび同様の外国の監督管理機関に臨床前および臨床研究データを提供しなければならない。FDAが秘密保持協定を承認する前に、グラクソ·スミスクラインは協力候補製品のこの承認を得ないだろう。FDAから規制承認を得て新製品をマーケティング·販売する過程は複雑であり、数年を要し、大量の資源支出に関連している。海外で薬品を販売するためには、各国で個別の規制承認を受けなければならない。承認手続きは国によって異なり、追加のテストに関連する可能性があり、承認を得るのに要する時間は、FDAの承認を得るのに要する時間とは異なる可能性がある。FDAの承認は他国の規制機関の承認を確保するものではなく、外国規制機関の承認も他国の規制機関またはFDAの承認を確保することができない。代わりに、1つ以上の国で承認を得られなかったことは、他の国で承認を得ることをより困難にする可能性がある。

グラクソ·スミスクラインと協力した候補製品に関する臨床研究では,これらの候補薬剤は無効であり,既存の承認された薬剤よりも劣る,毒性が許容できない,あるいは他の許容できない副作用があることが示唆される可能性がある。そのほか、臨床前研究の結果は必ずしも臨床成功を予測できるとは限らず、より大規模と後期の臨床研究は早期臨床研究と同じ結果を産生しない可能性がある。

一般に、早期臨床前または臨床研究において有望な結果を示す候補製品は、その後、重大な挫折を受け、またはその後の臨床または非臨床研究で失敗する。そのほか、潜在製品の臨床と非臨床研究は往々にして、これらの候補製品の開発を継続することは不可能或いは現実的ではないことを示している。もしこれらの研究が

39

カタログ表

グラクソ·スミスクラインと協力して開発された候補製品に重大な遅延が発生したり、その安全性と有効性を証明できない場合、GSKは規制機関のこのような候補製品の承認を得ることができない可能性があり、私たちの業務と財務状況は実質的な損害を受ける可能性があり、私たちの証券の価格は下落する可能性がある。

過去数年、FDAが発表したいくつかのよく知られている完全な返信及び安全に関連する製品のリコール、一時停止、承認後のラベル改訂は箱の警告と承認適応の変更、及び公衆と政府の安全問題に対する日々の厳格な審査を含み、保守的な監督環境を創造した。新しい法律法規の実施とFDA臨床試験設計ガイドラインの改訂は新薬承認の不確定性を増加させた。また,新薬の承認には新たな化学実体の諮問委員会会議,FDAが適宜決定した本格的なリスク評価と緩和戦略を含む追加的な要求がある。これらの法律、法規、追加の要件、および解釈の変化は、GSKと協力する任意の呼吸器計画における任意の候補製品のFDAの審査および承認作業が承認されないか、またはさらに遅延される可能性がある。

グラクソ·スミスクラインと協力した呼吸器プロジェクトの候補品が規制部門の承認を得ても、Relvarの場合のように®/Breo®エリプタ®アーノロと®エリプタ®したがって、このような製品の商業化は規制行動と監督の不利な影響を受ける可能性がある。

グラクソ·スミスクラインがグラクソ·スミスクラインと協力した任意の呼吸器計画において製品候補の規制承認を得たとしても、この承認は、グラクソ·スミスクラインが薬物を販売することができる患者集団または使用可能な患者集団の指定用途の制限を含むことができ、これは薬物の市場を制限するか、またはグラクソ·スミスクラインを代替療法と比較して競争不利にする可能性がある。このような制限は承認された製品の販売の難しさを増加させる。

例えば,FDAの肺アレルギー薬物諮問委員会と薬物安全·リスク管理諮問委員会BREOのsNDAに関する合同会議で®エリプタ®喘息の治療法として,諮問委員会はBreoに対して大型のLABA安全試験を提案した®エリプタ®成人や12−17歳の児童に求められるべきであり,行っているLABA安全試験と同様に,FDA発売後の要求として,喘息治療薬を含むLABAメーカーごとに行っているLABA安全試験である。FDAはこの提案に同意しない。現在,5−17歳の患者を含む小児科プログラムが行われている。

さらに、承認製品の製造、ラベル、パッケージ、有害事象報告、広告、販売促進、および記録は、依然として広範かつ持続的な規制要件によって制限されている。私たちまたはグラクソ·スミスクラインが、米国または海外または契約製造業者の工場で承認された製品に以前に未知の問題があることを認識した場合、規制機関は、製品の再調製を要求すること、追加の臨床研究を行うこと、製品ラベルを変更すること、製品を市場から撤回すること、または契約製造業者にその施設の変更を要求することを含む、製品、契約製造業者またはGSKに制限を加える可能性がある。グラクソ·スミスクラインはまた、司法省、連邦貿易委員会、米国衛生·公衆サービス部監察長事務室および他の規制機関、およびグラクソ·スミスクラインと協力した任意の呼吸器計画中の任意の候補製品が商業化を許可された外国政府当局を含む地域、国、州、地方機関によって規制されている。“連邦食品、薬品と化粧品法”、“公衆衛生サービス法”及びその他の連邦と州法規と条例は異なる程度で処方薬製品に関連する研究、開発、生産と商業活動を規範化し、非臨床と臨床試験、承認、生産、ラベル、販売、流通、輸入、輸出、発売後の監督、広告、情報伝播と販売促進を含む。規制承認を維持できなかった場合は、GSKがGSKと協力する任意の呼吸器計画における候補製品を商業化する能力を制限することになり、これは私たちの業務および財務状況に実質的な悪影響を与え、私たちの証券の価格下落を招く可能性がある。

私たちがすでにまたは可能な買収や戦略投資は成功しないことが証明されるかもしれない。

私たちの戦略の一部として、株主のために価値を創出すると考えられる買収や投資機会を常に監視·分析しています。

既存または将来の買収および投資は多くのリスクに関連する可能性があり、これらのリスクは、私たちが期待している取引収益を十分に達成することを阻止するかもしれない。これらのリスクには、買収された技術、製品、知的財産権からいかなる商業価値を得ることができなかったか、規制部門の承認を得られなかった場合、または製品が承認された後に貨幣化が実現できなかったこと、および成功結果が保証されていない場合には、製品開発時間が長く、前期開発コストが高いリスクが含まれる。取得された技術および/または知的財産権に関連する特許および他の知的財産権は取得されない可能性があり、取得されても、技術または知的財産権を十分に保護するのに不十分である可能性がある。私たちは事故の訴訟費用を含めて責任を負うかもしれません。これらの費用は私たちが受ける可能性のある賠償保護の範囲内ではありません。私たちが戦略的買収や投資を追求したり完成したりすると、買収や援助された会社の誤った評価を行い、私たちの資産多様性の増加に伴い、私たちの運営の管理に成功しなかった場合、買収や統合の過程で予測できないコストがかかるかもしれません

40

カタログ表

予期せぬ危険や挑戦に直面しています投資が行われると、私たちはそれを正確に推定することができないかもしれません。私たちの連結財務諸表で適切な会計処理を行うか、それを剥離することに成功したり、私たちの最初の投資またはその後に私たちの連結財務諸表に反映される価値を実現したりします。私たちが買収や戦略投資を実施する際に、このようなリスクを効果的に制限できなければ、私たちの業務、財務状況、あるいは運営結果に重大な悪影響を与え、私たちの純収入にマイナスの影響を与え、私たちの証券価格の下落を招く可能性があります。

私たちは私たちの転換可能な二次手形と転換可能な優先手形を含む相当の数の債務を持っていて、それぞれ資本構造とキャッシュフローの面で私たちの普通株主より優先しています。私たちの債務の履行に関連する債務は、私たちの流動性または潜在的に私たちの株主に割り当てられた金額や時間に悪影響を及ぼす可能性がある。

2022年12月31日現在、我々の未償還債務総額は5.497億ドルであり、主に2023年満期の転換可能付属手形(“2023年手形”)項の未償還元金9620万ドル、2025年満期の転換可能優先手形(“2025年手形”)項の未償還元金1.925億ドル、および2028年満期の転換可能手形(“2028年手形”)項の未償還元金2.61億ドル(2023年手形、2025年手形、2028年手形、以下“手形”)を含む。同等の債券は無担保債務であり、2028年債券を除いて、私は満期前に償還できないに等しい。債券保有者に基本的な変動があれば、元本の100%ですべてまたは任意の部分債券を購入し、別途任意の未払い利息を加えることを要求することができます。根本的な変化は、通常、私たちの合併に関連して、私たちが発行した普通株の大部分を買収することと、2023年の債券によって、取締役会の承認なしに私たちの取締役会の多数のメンバーを変更することを含むと定義されています。また,吾らが貨幣化取引を求めたり,会社の構造を変更したりする取引については,そのような取引の構造はチケットの基本的な変更に適合し,手形所持者の権利をトリガする可能性があり,この場合,吾らはそのような取引の一部の純収益を用いて吾などに承諾した任意の手形を買い戻すことを要求される.

この債務の義務を履行することは、私たちの株主に任意の割り当てられた金額や時間に悪影響を及ぼす可能性がある。もし私たちが融資条件が有利だと思うなら、私たちは公共またはプライベート株または債務融資によってこの債務を返済、買い戻し、または再融資することを選択することができる。もしいずれかまたはすべての債券が満期日までに当社の普通株に転換できなかった場合、本行はその時点で発行された債券の全元金総額を所持者に支払わなければならない。上記のいずれの支払いも私たちの現金状況に実質的な悪影響を及ぼす可能性がある。もし私たちがこれらの義務を履行できなければ、債券の違約を招く可能性があり、これは私たちのいくつかの他の債務ツール(あれば)の違約を招く可能性がある。このような違約は私たちの業務を損害し、私たちの証券の価格は下落するかもしれない。

もし私たちが重要な管理者を失った場合、あるいは私たちの肝心な従業員を引き止めることができなければ、私たちの業務を管理する能力が損なわれる可能性があります。

私たちの業績は私たちの管理チームの持続的なサービスと業績に大きく依存しており、彼らは私たちの業務において豊富な経験と専門知識を持っています。私たちの従業員の中で誰も固定された時間帯で働くことを約束していません。すべての人は自由に退職することができます。もし私たちが私たちの合格者を維持できない場合、あるいは彼らが離れる時に彼らを置き換えることができなければ、私たちの業務を管理する能力が損なわれる可能性があり、これは私たちの証券価格の下落を招くかもしれない。

長期的な経済の不透明または衰退、および不安定な市場、信用、金融状況は、私たちの業務に影響を与えるいくつかのリスクを悪化させ、私たちの業務に深刻な悪影響を及ぼす可能性がある。

世界経済の低迷と市場の不安定化は、ビジネス環境をより動揺させ、コストをより高くしている。これらの経済状況およびマクロ経済環境の全体方向の不確定性は私たちのコントロールを超えており、任意の必要な債務や株式融資をより困難にし、コストがより高く、希釈程度をより高くする可能性がある。現在の運営資本や資本支出要件を満たすのに十分な資本資源があると信じていますが、持続的な経済低迷や私たちの支出の大幅な増加は、既存の株主を魅力的でない金利や過剰希釈条項で追加融資する必要があるかもしれません。有利な条件で任意の必要な融資をタイムリーに得ることができなければ、我々の株価に実質的な悪影響を及ぼす可能性があり、臨床開発計画の延期または放棄を要求する可能性がある。

私たちの協力製品の販売は、政府衛生行政部門、個人健康保険会社、流通パートナー、その他の組織の精算に大きく依存する。米国または私たちが業務を展開する可能性のある他の管轄区域全体の経済的負の傾向により、これらの組織はその返済義務を履行できないか、支払いを遅延させる可能性がある。また、連邦や州衛生当局は連邦医療保険や医療補助の精算を減らす可能性があり、民間保険会社はクレームの審査を強化する可能性がある。精算範囲や精算範囲の減少は、私たちまたはパートナーの製品販売や収入に悪影響を及ぼす可能性があります。

しかも、私たちの業務のいくつかの重要な側面は第三者に依存している。挑戦と不確定な経済期には、信用緊縮の市場で、私たちの第三者請負業者、仕入先、

41

カタログ表

パートナーです。もしこのような第三者が私たちに対する彼らの約束を履行できなければ、私たちの業務と経営結果は不利な影響を受けるだろう。

著者らの臨床前研究或いは臨床試験における成功は現在或いは未来の臨床試験の結果を予測できないかもしれない。

我々の前臨床試験と早期臨床試験での成功は、今後の臨床試験が同じ結果を生むことを保証することができず、あるいは候補製品の有効性と安全性を証明するのに十分なデータを提供する。ある候補製品は臨床開発において必要な安全性と有効性を示すことができない可能性があり、臨床前研究で積極的な結果が得られたにもかかわらず、或いはすでに初歩的な臨床試験に成功した。

また,臨床試験の設計はその結果が製品の承認を支持するかどうかを決定することができるが,臨床試験設計における欠陥は臨床試験の進展が良好になるまで明らかにならない可能性がある。著者らは臨床試験を設計する経験が限られており、臨床試験を設計と実行して監督部門の承認を支持できないかもしれない。臨床試験中の薬物や生物製品の失敗率が高かった。製薬と生物技術業界の多くの会社は後期臨床試験で重大な挫折を経験し、臨床前試験と早期臨床試験においても奮い立つ結果を得た。臨床前と臨床活動から得られたデータは異なる解釈を受ける可能性があり、これは監督部門の承認を延期、制限或いは阻止する可能性がある。また、私たちは、私たちの候補製品開発中の規制政策の変化を含む、多くの要因のために規制の遅延や拒否に遭遇する可能性がある。どのような遅延も、私たちの業務、財務状況、運営結果、および見通しに否定的な影響を及ぼす可能性がある。

我々の候補製品の臨床試験がFDA、EMAまたは他の同様の規制機関に満足させる安全性および有効性を証明できなかった場合、または有利な結果が生じなかった場合、候補製品の開発および商業化を完了する過程で追加のコストが生じたり、遅延が生じたり、最終的には達成できない可能性がある。

FDA、EMA、または他の同様の規制機関のマーケティング承認を受けておらず、私たちまたは私たちの潜在的なパートナーは、任意の候補製品を商業化、マーケティング、普及、または販売してはならず、私たちは決してそのような承認を得ないかもしれない。我々の候補製品が制御された良好な臨床試験において患者に対して十分な有効性および/または安全性を示しても、これらの候補製品がいつ監督部門の許可を得るかどうかを予測することはできない。監督部門の許可を得て任意の候補製品を販売する前に、私たちは臨床前開発を完成し、それから広範な臨床試験を行い、私たちの候補製品の人体における安全性と有効性を証明しなければならない。臨床試験は費用が高く,設計と実施が困難であり,完成まで数年かかる可能性があり,結果はまだ確定していない。1つまたは複数の臨床試験の失敗は、試験の任意の段階で発生する可能性がある。そのほか、臨床前と臨床データはよく異なる解釈と分析の影響を受けやすく、多くの会社は彼らの候補製品が臨床前研究と臨床試験で満足できると考えているが、しかし依然としてその製品のマーケティング許可を得られなかった。

臨床試験の前、期間、あるいは臨床試験のため、私たちは多くの予見できない事件に遭遇するかもしれません。これらの事件は、私たちの上場承認を延期したり、私たちの候補製品を商業化することを阻止したりする可能性があります

42

カタログ表

もし私たちが現在予想外の候補製品に対して追加の臨床試験または他の試験を行うことを要求された場合、もし私たちがこれらの候補製品の臨床試験または他の試験を成功させることができない場合、またはこれらの試験または試験の結果が陽性でないか、またはわずかな陽性である場合、または安全問題がある場合、私たちは:

もし私たちがテスト中に遅延に遭遇すれば、私たちの製品開発コストも増加するかもしれません。私たちは臨床試験を完成するために追加の資金が必要かもしれません。われわれのいかなる臨床前研究や臨床試験が計画通りに開始されるかどうか,再構成が必要かどうか,あるいは予定通りに完成するかどうか,あるいは全く知られていない。重大な臨床前研究または臨床試験遅延は、候補製品を商業化する独占的な権利を持つ可能性のある任意の期限を短縮するか、または私たちの競争相手が私たちの前に製品を市場に出し、候補製品を商業化することに成功する能力を弱めることを可能にするかもしれない。さらに、臨床試験の遅延をもたらしたり、招いたりする多くの要素は、最終的に候補製品の規制承認が拒否される可能性がある。

43

カタログ表

もし私たちがより多くの候補製品を発見、開発、商業化することに成功できなければ、戦略目標を拡大して実現する能力は損なわれるだろう。

私たちの多くの仕事は私たちの候補製品の持続的な臨床テストと潜在的な規制承認に集中するが、私たちの戦略の一つの要素は私たちの候補製品を開発し、商業化し、他の治療分野で新しい候補製品を発見し、開発することである。我々は,我々の発見,研究経験,能力を利用して疾患の原因機序に対する活性新しい化合物を設計することを求めている。候補製品を識別·開発する研究には、最終的に任意の候補製品が決定されたか否かにかかわらず、大量の技術、財政と人的資源が必要である。著者らの研究計画は最初に潜在的な候補製品の決定に希望を示す可能性があるが、多くの原因で臨床開発のための候補製品を生成できなかった

もし私たちが他の現在および未来の候補製品から収入を得ることを開発して成功させることができなければ、私たちの将来の見通しは影響を受ける可能性があり、私たちまたは潜在的なパートナーは私たちの現在の候補製品を開発して商業化する際に何か問題に直面する可能性がある。

もし私たちまたは私たちの協力者が臨床試験の患者登録中に遅延や困難に遭遇した場合、必要な規制承認を受けることは延期または阻止される可能性がある。

もし私たちと私たちの協力者がFDA、EMA、または他の同様の規制機関の要求に基づいて、これらの試験に参加するのに十分な数の合格者を見つけることができなければ、私たちは私たちが開発した候補製品の臨床試験を開始、継続、または完成できないかもしれない。われわれが臨床試験で患者を募集した経験は限られており,将来の臨床試験で患者を募集する成功度を予測することはできない。

例えば,われわれの臨床試験に参加した患者は通常病院環境であり,参加の決定は看護師や医師が行うことができる。したがって,家族や/あるいは患者が臨床試験への参加を考慮できない可能性があり,同意を求める提供者/調査者が通常家族や患者と既定の関係がない場合には,患者の参加の同意を求めることが困難になる可能性がある。新冠肺炎の大流行期間中,患者を代表して同意できる友人や家族の面会に病院が制限を加えたため,患者参加の同意を得る挑戦が増加した。新冠肺炎疫病は患者の受診或いは治療後の再診の意志を低下させる可能性がある。また,われわれの競争相手の中には,我々の候補品と同様の適応を治療するための臨床試験を行っており,本来われわれの臨床試験に参加する資格のある患者は,競争相手の臨床試験に移行することができる。もし私たちが患者を1つの臨床試験に参加させることに成功できなかったら、私たちがいつ次の臨床試験を開始できるかに影響する可能性があり、これは私たちの監督部門が私たちの候補製品を承認し、それを商業化する努力の深刻な遅延を招く可能性がある。患者の入選は他の要素の影響を受けている

44

カタログ表

十分な数の患者を募集して臨床試験を行うことはできません。これは深刻な遅延を招き、1つ以上の臨床試験を完全に放棄することを要求するかもしれません。これらの臨床試験の登録遅延は、私たちの候補製品の開発コストを増加させる可能性があり、これは、現在および将来の候補製品を支援するために使用できる資本を減少させ、計画よりも早く追加資本を調達する必要があり、私たちの普通株価値の低下を招き、追加融資を受ける能力を制限する可能性がある。

私たちの候補製品は、不良な副作用や、その規制承認を遅延または阻害する可能性があり、商業潜在力を制限したり、任意の潜在的な上場承認後に重大な負の結果を招く特性を持っている可能性がある。

臨床試験を行っている間、患者は疾患、傷害、および不快感(一般に有害事象と呼ばれる)を含む彼らの健康変化を医師に報告する。私たちはFDAと他の規制機関に不良事件を報告することを要求された。通常,研究されている製品候補がこれらの状況を招いているかどうかは決定できない.規制当局は異なる結論を出すか、またはこれらの観察結果を確認または反論するために追加的なテストを要求するかもしれない。さらに、私たちがより大きく、より長く、より広い臨床計画で私たちの候補製品をテストする場合、またはこれらの候補製品の使用がより広くなるにつれて(規制部門の承認を得た場合)、被験者は、早期試験で観察された疾患、傷害、不快感、および他の有害事象、および以前の試験で発生しなかったか、または検出されなかったことを報告する。多くの場合,研究薬が大規模な3期臨床試験で試験された後,あるいは承認後に商業規模の薬物を患者に提供した後にのみ,副作用が検出される場合がある。より多くの臨床経験が、私たちの現在の任意の候補製品または任意の未来の候補製品に副作用があるか、または深刻なまたは生命を脅かす副作用があることを示す場合、候補製品の開発が失敗または延期される可能性があり、または、候補製品が規制部門の承認を得た場合、承認を取り消す可能性があり、これは、私たちの業務、将来性、経営業績、および財務状況を損なう可能性がある。

さらに、私たちが候補製品の任意の臨床試験を延期、一時停止、または終了することを選択または要求された場合、私たちの候補製品の商業的将来性は損なわれる可能性があり、販売によって収入を発生させる能力は延期またはキャンセルされる可能性がある。このようなどんな状況でも、私たちの業務、財政状況、そして見通しを深刻に損なうかもしれない。

さらに、私たちの任意の候補製品が発売承認された場合、規制機関は、“ブラックボックス”警告または禁忌症のようなラベル宣言の追加を要求するか、またはリスクよりも利益が大きいことを保証するためにREMS計画を採用することができ、その中には、患者への薬物流通のリスクを概説する薬物ガイドラインおよび医療従事者向けのコミュニケーション計画、および/または薬物流通または使用の重大な制限が含まれている可能性がある。さらに、もし私たちまたは他の人が後に私たちの候補製品が不良な副作用をもたらしたことを発見すれば、いくつかの潜在的な重大な負の結果を招く可能性がある

45

カタログ表

これらの事件のいずれも、影響を受けた候補製品に対する市場の受容度を達成または維持することを阻止または維持することができ、または商業化コストおよび費用を大幅に増加させる可能性があり、これは、製品販売からの収入を遅延または阻止し、私たちの業務および運営結果を損なう可能性がある。

著者らが時々発表或いは公表した臨床試験の一時的な“頂線”と初歩的なデータはより多くの患者データの獲得に伴い変化する可能性があり、そして監査と検証プログラムの影響を受け、これは最終データの重大な変化を招く可能性がある。

私たちは時々私たちの臨床試験の一時的なトップラインや初歩的なデータを公表するかもしれない。我々が達成する可能性のある臨床試験の中期データは、患者登録の継続および/またはそれ以上の患者データの獲得に伴い、1つまたは複数の臨床結果が実質的に変化する可能性があるというリスクに直面している。初期または最も重要なデータも監査と確認手続きを受けなければならず、これは最終データが以前に公表された予備データと大きく異なる可能性がある。したがって、最終データを得る前に、中期と予備データを慎重に見なければならない。初期または中期データと最終データとの違いは、私たちの業務の将来性を深刻に損なう可能性があり、私たちの普通株の取引価格を大幅に変動させる可能性があります。

もし私たちが環境、健康、安全の法律法規を守らなければ、罰金や処罰を受けたり、私たちの業務を損なう可能性のあるコストが発生するかもしれません。

私たちは多くの環境、健康と安全法律と法規の制約を受けて、それらの研究室の手続きと危険材料と廃棄物の処理、使用、貯蔵、処理と処理を管理する法律と法規を含む。私たちの行動は化学物質と生物学的材料を含む危険な材料の使用に関するものだ。私たちの業務はまた危険な廃棄物製品を発生させるだろう。私たちは一般的に第三者と契約を結び、このような材料と廃棄物を処理する。私たちはこのような材料が汚染や傷害をもたらす危険を除去することができない。もし私たちが危険な材料を使用して汚染や損傷をもたらしたら、私たちはそれによるいかなる損害に責任を負い、いかなる責任も私たちの資源の範囲を超える可能性がある。民事や刑事罰金やこのような法律や法規を遵守しない罰に関する巨額の費用を招く可能性もある。

危険材料の使用による従業員の負傷により生じる可能性のあるコストや支出を支払うために労働者補償保険を維持しているが、潜在的な責任を支払うのに十分ではない可能性がある。私たちは私たちが生物や危険材料を貯蔵したり処分したりすることで、私たちが提起した環境責任や有毒侵害請求に保険を提供することはできません。

私たちの第三者への依存に関するリスク

私たちは第三者に依存して私たちの候補製品の臨床試験を行い、これらの第三者の表現は締め切り前にこのような試験を完了できなかったことや適用された法規制要求を遵守できなかったことを含む満足できない可能性がある。

私たちはすでに契約研究組織(CRO)を招いて、私たちが行っている臨床試験と計画中の臨床試験を行っている。私たちはまた、臨床開発に進展する可能性のある他の任意の候補製品のためにCROを招聘することを望んでいる。これらの臨床試験は,CROや他の第三者,例えば臨床データ管理組織,医療機関,臨床調査者に頼って行われる予定である。このような第三者とのプロトコルは、第三者が履行できなかったことを含む様々な理由で終了する可能性がある。もし私たちが代替計画を達成する必要があれば、私たちの製品開発活動は延期されるだろう。

私たちのこれらの第三者の研究開発活動への依存は、これらの活動に対する私たちの統制を減少させるだろうが、私たちの責任を軽減することはない。例えば,我々のすべての臨床試験が試験の全体的な調査計画や案に沿って行われることを確保していきたい。さらに、FDAは、データと報告の結果が信頼性と正確であることを保証し、試験参加者の権利、完全性および機密性を保護するために、良好な臨床実践またはGCPと呼ばれる臨床試験結果を行い、記録し、報告する監督基準を遵守することを要求する。類似の監督管理要求はアメリカ以外の地域にも適用され、国際人用薬品登録技術要求調整理事会、ICHと略称される。

46

カタログ表

また、指定された時間範囲内で行われているいくつかの臨床試験を登録し、いくつかの完了した臨床試験の結果を、ClinicalTrials.govのような政府が支援する公開アクセス可能なデータベース上で公表することも要求される。私たちまたは第三者がそれをできなかったことは、FDAが臨床データに基づく申請、法執行行動、不利な宣伝、および民事および刑事制裁の承認を拒否する可能性がある。

さらに、これらの第三者は、他のエンティティと関係がある可能性もあり、その中のいくつかは私たちの競争相手である可能性がある。これらの第三者が規制要件や私たちが規定した規程に従って契約責任を成功的に履行し、予想される期限内に私たちの臨床試験を完了または行うことができない場合、私たちは候補製品のマーケティング承認を得ることができないか、遅延する可能性があり、候補製品の商業化に成功する努力を遅らせることができないか、または遅延する可能性がある。

さらに、私たちの臨床試験の首席研究者は時々私たちの科学顧問や顧問を担当し、このようなサービスのために現金または株式補償を得ることができるかもしれない。これらの関係と任意の関連する賠償が知覚または実際の利益の衝突をもたらし、またはFDAが財務関係が試験結果に影響を与える可能性があると結論した場合、適用される臨床試験場所で生成されたデータの完全性が問われる可能性があり、臨床試験自体の効用が脅かされる可能性があり、これは、FDAが私たちが提出した任意のNDAを延期または拒否する可能性がある。そのような遅延や拒否は私たちが候補製品を商業化することを防ぐことができる。

私たちはまた、他の第三者に依存して、私たちの臨床試験の製品供給を保存し、配布したい。私たちの流通業者のどんな業績ミスや規制が合わない場合も、候補製品の臨床開発やマーケティング承認を延期したり、私たちの製品の商業化を延期したりして、追加の損失を招き、潜在的な製品収入を奪う可能性があります。

私たちは第三者との協力に依存して私たちの候補製品を開発し、将来私たちはもっと多くの協力を求めるかもしれない。もしこのような協力が成功しなければ、私たちはこの候補製品の市場潜在力を利用できないかもしれない。

私たちの薬物開発能力は限られており、私たちの製品開発計画と候補製品の商業化には費用を支払うために多くの追加の現金が必要になるだろう。これらの要因により、我々は既存および将来の候補製品の開発に関する協力に依存し続けることが予想される。私たちはすでに複数の製薬会社と潜在的な協力機会について議論し続けるつもりだ。また、私たちは候補製品の開発と商業化のために第三者パートナー、特にアメリカ以外の地域を探すことができるかもしれません。任意の協力手配の協力者には大中型製薬会社、地域と国家製薬会社、生物技術会社が含まれており、私たちは適切な協力者を探す上で激しい競争に直面する可能性がある。もし私たちが合理的な条項や全く協力しないことができなければ、私たちが既存または未来の候補製品を開発する能力は延期される可能性があり、私たちの製品のビジネス潜在力は変わる可能性があり、私たちの開発と商業化コストが増加する可能性がある。もし私たちが任意の第三者と未来の協力計画を達成すれば、私たちの協力者が私たちの候補製品の開発や商業化に投入する資源の数と時間を限られた制御を行う可能性が高い。私たちがこのような計画から収入を創出する能力は、私たちの協力者がこれらの手配の中で彼らに割り当てられた機能を成功的に履行する能力に依存するだろう。

私たちの協力と未来に可能などんな協力も多くのリスクをもたらすかもしれません

47

カタログ表

協調プロトコルは、最も効率的な方法で、または候補製品の開発または商業化を引き起こさない可能性がある。現在または将来の協力者が業務合併に参加すれば、薬物開発または商業化計画の持続的な追求と重視は延期、減少、または終了される可能性がある。

私たちは第三者に依存して私たちの候補製品を生産し、これは私たちが許容可能なコストで十分な数の候補製品や製品、またはそのような数量を得ることができないリスクを増加させ、これは私たちの開発や商業化努力を延期、阻止、または損害する可能性がある。

私たちは私たちが開発または評価している候補製品の臨床的または商業的供給を生産する製造施設を所有したり運営したりしない。私たちは薬物製造経験を持つ人員が限られていて、臨床規模でも商業規模でも、私たちの任意の候補製品を生産する資源と能力が不足している。私たちは現在第三者に私たちの候補製品を供給することに依存しており、私たちの戦略は私たちの候補製品と承認された製品(あれば)のすべての製造を第三者にアウトソーシングすることです。

我々の候補製品の臨床試験を行うためには,既存の法規に適合した方法で我々の化合物を大量に生産できる適切なメーカーを見つける必要がある。私たちの第三者製造業者は、私たちの任意の候補製品の製造能力をタイムリーに、または費用効果的に向上させることに成功できないかもしれません。さらに、拡張活動中および他の任意の時間に品質の問題が発生する可能性がある。もし私たちのメーカーが十分な品質と数量で私たちの候補製品の生産規模を成功的に拡大することができなければ、候補製品の開発、テスト、臨床試験は延期される可能性があり、あるいは実行不可能であり、候補製品の規制承認や商業発表が延期または獲得できない可能性があり、これは私たちの業務を深刻に損なう可能性がある。

たとえ第三者製造業者と手配を確立し、維持することができても、第三者製造業者に依存することはリスクをもたらす

48

カタログ表

第三者メーカーは、米国以外のcGMP法規や同様の規制要件を遵守できない可能性がある。私たちまたは私たちの第三者製造業者が適用された法規に従わないことは、罰金、禁止、民事処罰、遅延、承認の一時停止または撤回、許可証の取り消し、候補製品または製品の差し押さえまたはリコール、運営制限、および刑事起訴を含む制裁を受ける可能性があり、いずれも候補製品の供給に重大な悪影響を及ぼす可能性があります。

私たちの現在と予想されている未来の他の候補製品生産への依存は、私たちの将来の利益率と、私たちが候補製品を開発し、適時かつ競争力のあるマーケティング承認された製品を商業化する能力に悪影響を及ぼすかもしれない。

私たちは政府や非営利団体の契約や贈与を獲得できず、私たちの製品開発活動に資金を提供することができないかもしれない。

歴史的には、政府機関と非営利団体の契約や贈与にある程度依存して資金を提供しており、これは私たちの戦略の一部であり、引き続きそうしています。このような契約や贈与は、資本を提供しているので、株主を希釈することなく、候補製品の持続的な開発に資金を提供する可能性がある。しかし、このような契約や贈与に対する競争はしばしば激しい。契約または贈与を提供するエンティティは、私たちの競争相手が私たちが満足できないいくつかの契約または贈与を満たすことができるように申請または他の方法で資格を得ることを要求する可能性があります。また、これらのエンティティは、契約を提供するか否か、贈与を提供するか否か、付与契約又は贈与の対象、及び各授標者に付与する契約又は贈与の規模について独断的に決定することができる。たとえ私たちが受賞要求を満たすことができても、私たちがどのような契約や贈与を受けるかに選ばれる保証はない。もし私たちが臨床試験にこのような形の資金を提供することに成功できなければ、もしあれば、他の同じ程度の資金が得られない可能性のある方法を探す必要があるだろう。

私たちの政府援助のいくつかのプロジェクトへの依存は、これらのプロジェクトに関連する研究、開発、商業化努力の不確実性を増加させ、これらの政府援助プロジェクトに基づいて開発された候補製品の研究、開発、商業化コストの増加を要求する可能性がある。

私たちのいくつかの開発プロジェクトのいくつかの側面は現在支持されており、一部の資金はNIH、NIAID、CARB-X、国防総省から来ている。政府の実質的な権利および救済措置を反映する条項を含む、NIH、NIAID、CARB-X、および国防総省から付与された契約および贈与を含む米国政府、その機関、およびそのパートナーによって付与された契約および贈与を含み、その多くは、政府以下の権力を含む商業契約では発見されない

私たちはアメリカ政府が私たちが開発したいくつかの技術を使用することを禁止する権利がないかもしれませんし、第三者会社(私たちの競争相手を含む)がこれらの技術を使用することを禁止できないかもしれません

49

カタログ表

アメリカ政府です。米国政府は通常、米国政府の契約に基づいて開発された技術を使用する使用料を免除する権利があるという立場をとっている。

また、政府契約および贈与、およびこれらの契約および贈与を履行する際に付与される下請け契約および下請け契約には、通常、追加の要求が含まれており、これらの要求は、私たちの経営コストを増加させ、私たちの利益を減少させ、これらの条項や条件を遵守できないために責任を負わせる可能性がある。これらの要件には、例えば、

組織として、私たちは政府契約が比較的新しく、このような契約に関連する規制コンプライアンス義務も新しい。もし私たちがこのような義務を守れなかったら、私たちは潜在的な責任を負って契約を終了するかもしれない。

アメリカ政府請負業者として、私たちのコスト及び契約履行状況に対する米国政府の財務監査及びその他の審査、並びにこれらの契約に関連する会計及び一般的な業務慣行を受け入れる。監査結果によると、政府は分配された間接コストを含む契約に関するコストや費用を調整することができる。

私たちの候補製品の商業化に関するリスク

たとえ私たちのすべての候補製品が市場の承認を得ても、これらの候補製品は医師、患者、第三者支払人、医学界の他の人が商業成功に必要な市場受容度を得ることができない可能性がある。

FDA、EMA、または他の同様の規制機関の承認を得て、私たちが開発した候補製品の商業化を開始することができても、その候補製品は医師、患者、病院(薬局主任を含む)および第三者支払者で市場で受け入れられない可能性があり、最終的には商業的に成功できない可能性がある。もし私たちの候補製品が商業販売のために承認されれば、市場の受け入れ度はいくつかの要素に依存する

50

カタログ表

もし私たちのどの候補製品も規制部門の承認を得て市場承認や商業成功を得ることができなければ、私たちの業務の将来性に重大な悪影響を及ぼす可能性がある。

私たちは激しい競争に直面しており、これは他の人たちが私たちよりも早く、あるいは成功的に製品を発見、開発、商業化することにつながるかもしれない。

新薬製品の開発と商業化競争は激しい。私たちの現在と未来の候補製品について、私たちは大型多国籍製薬会社、バイオテクノロジー会社、専門製薬会社、後発薬会社からの競争に直面している。現在,いくつかの大手製薬やバイオテクノロジー会社が製品をマーケティング·販売しているか,薬剤耐性感染を治療するための候補製品を開発している。潜在的な競争相手はまた、学術機関、政府機関、その他の公共および個人研究機関を含む。私たちの競争相手は私たちの候補製品よりも効果的で、より効果的なマーケティングと販売、またはより低コストの技術および医薬製品の開発、獲得、または許可に成功するかもしれません。これは私たちの候補製品を競争力を失って時代遅れにするかもしれません。

もし私たちの競争相手が私たちよりも早くFDA、EMA、または他の同様の規制機関によるその候補製品のマーケティング承認を獲得すれば、私たちの競争相手が市場に入る前に強力な市場地位を確立することができるかもしれない。

私たちの組織と比べ、私たちの多くの競争相手は研究開発、製造、臨床前テスト、臨床試験を行い、監督管理許可とマーケティング許可を得た製品の面でより多くの財務資源と専門知識を持っている。製薬とバイオテクノロジー産業の合併と買収は、私たちの数の少ない競争相手により多くの資源を集中させる可能性がある。規模の小さい会社や他のスタートアップ会社も重要な競争相手になる可能性があり、特に大手や成熟会社との協力で手配されている。これらの第三者は合格した科学と管理者を募集と維持し、臨床試験場と臨床試験の患者登録を確立し、そして私たちの計画と相補的或いは必要な技術を獲得する上で私たちと競争している。