nvax-20221231虚像2022会計年度0001000694P 1 YP 3 Y20221231#レンタル権使用資産20221231#レンタル権使用資産20221231#レンタル権使用資産20221231#レンタル権使用資産Http://Fasb.org/us-GAAP/2022#その他の負債現在Http://Fasb.org/us-GAAP/2022#その他の負債現在Http://Fasb.org/us-GAAP/2022#その他の負債は現在ではありませんHttp://Fasb.org/us-GAAP/2022#その他の負債は現在ではありません0.080.02.0073411.0089928.05P 1 Y00010006942022-01-012022-12-3100010006942022-06-30ISO 4217:ドル00010006942023-02-21Xbrli:共有0001000694アメリカ-公認会計基準:製品メンバー2022-01-012022-12-310001000694アメリカ-公認会計基準:製品メンバー2021-01-012021-12-310001000694アメリカ-公認会計基準:製品メンバー2020-01-012020-12-310001000694アメリカ-公認会計基準:メンバーに授与2022-01-012022-12-310001000694アメリカ-公認会計基準:メンバーに授与2021-01-012021-12-310001000694アメリカ-公認会計基準:メンバーに授与2020-01-012020-12-310001000694NVAX:皇室メンバーと他のメンバー2022-01-012022-12-310001000694NVAX:皇室メンバーと他のメンバー2021-01-012021-12-310001000694NVAX:皇室メンバーと他のメンバー2020-01-012020-12-3100010006942021-01-012021-12-3100010006942020-01-012020-12-31ISO 4217:ドルXbrli:共有00010006942022-12-3100010006942021-12-310001000694アメリカ-アメリカ公認会計基準:普通株式メンバー2019-12-310001000694US-GAAP:AdditionalPaidInCapitalMembers2019-12-310001000694アメリカ-公認会計基準:前払いメンバーを保留2019-12-310001000694米国-公認会計基準:財務省株式構成員2019-12-310001000694アメリカ公認会計原則:他の総合収入メンバーを累計2019-12-3100010006942019-12-310001000694US-GAAP:AdditionalPaidInCapitalMembers2020-01-012020-12-310001000694アメリカ-公認会計基準:前払いメンバーを保留2020-01-012020-12-310001000694アメリカ-アメリカ公認会計基準:普通株式メンバー2020-01-012020-12-310001000694米国-公認会計基準:財務省株式構成員2020-01-012020-12-310001000694アメリカ公認会計原則:他の総合収入メンバーを累計2020-01-012020-12-310001000694アメリカ-アメリカ公認会計基準:普通株式メンバー2020-12-310001000694US-GAAP:AdditionalPaidInCapitalMembers2020-12-310001000694アメリカ-公認会計基準:前払いメンバーを保留2020-12-310001000694米国-公認会計基準:財務省株式構成員2020-12-310001000694アメリカ公認会計原則:他の総合収入メンバーを累計2020-12-3100010006942020-12-310001000694US-GAAP:AdditionalPaidInCapitalMembers2021-01-012021-12-310001000694アメリカ-アメリカ公認会計基準:普通株式メンバー2021-01-012021-12-310001000694米国-公認会計基準:財務省株式構成員2021-01-012021-12-310001000694アメリカ公認会計原則:他の総合収入メンバーを累計2021-01-012021-12-310001000694アメリカ-公認会計基準:前払いメンバーを保留2021-01-012021-12-310001000694アメリカ-アメリカ公認会計基準:普通株式メンバー2021-12-310001000694US-GAAP:AdditionalPaidInCapitalMembers2021-12-310001000694アメリカ-公認会計基準:前払いメンバーを保留2021-12-310001000694米国-公認会計基準:財務省株式構成員2021-12-310001000694アメリカ公認会計原則:他の総合収入メンバーを累計2021-12-310001000694US-GAAP:AdditionalPaidInCapitalMembers2022-01-012022-12-310001000694アメリカ-アメリカ公認会計基準:普通株式メンバー2022-01-012022-12-310001000694米国-公認会計基準:財務省株式構成員2022-01-012022-12-310001000694アメリカ公認会計原則:他の総合収入メンバーを累計2022-01-012022-12-310001000694アメリカ-公認会計基準:前払いメンバーを保留2022-01-012022-12-310001000694アメリカ-アメリカ公認会計基準:普通株式メンバー2022-12-310001000694US-GAAP:AdditionalPaidInCapitalMembers2022-12-310001000694アメリカ-公認会計基準:前払いメンバーを保留2022-12-310001000694米国-公認会計基準:財務省株式構成員2022-12-310001000694アメリカ公認会計原則:他の総合収入メンバーを累計2022-12-310001000694NVAX:FivePointZeroConvertibleNotesDue 2027メンバーアメリカ公認会計基準:非安全債務メンバー2022-12-012022-12-310001000694アメリカ公認会計基準:非安全債務メンバーNVAX:ThreePointSventyFiveConvertibleNotesDue 2023メンバーアメリカ公認会計基準:副次的事件メンバー2023-01-312023-01-310001000694アメリカ-公認会計基準:政府契約メンバーNVAX:アメリカ政府の合意メンバー2022-12-310001000694NVAX:GaviAdvancePurche eAgreement COVAXFacilityMembers2022-12-310001000694SRT:最小メンバ数2022-01-012022-12-310001000694SRT:最大メンバ数2022-01-012022-12-310001000694US-GAAP:顧客集中度リスクメンバーNvax:欧州委員会のメンバー米国-GAAP:SalesRevenueNetMembers2022-01-012022-12-31Xbrli:純0001000694US-GAAP:顧客集中度リスクメンバーアメリカ公認会計基準:売掛金メンバーNvax:欧州委員会のメンバー2022-01-012022-12-310001000694US-GAAP:顧客集中度リスクメンバーNVAX:オーストラリア政府のメンバー米国-GAAP:SalesRevenueNetMembers2022-01-012022-12-310001000694US-GAAP:顧客集中度リスクメンバー米国-GAAP:SalesRevenueNetMembersNvax:カナダ政府のメンバー2022-01-012022-12-310001000694US-GAAP:顧客集中度リスクメンバーアメリカ公認会計基準:売掛金メンバーNVAX:イスラエル政府のメンバー2022-01-012022-12-310001000694US-GAAP:顧客集中度リスクメンバーアメリカ公認会計基準:売掛金メンバーNVAX:GaviVaccine連盟メンバー2021-01-012021-12-310001000694US-GAAP:顧客集中度リスクメンバー米国-GAAP:SalesRevenueNetMembersNVAX:アメリカ政府のメンバー2022-01-012022-12-310001000694US-GAAP:顧客集中度リスクメンバー米国-GAAP:SalesRevenueNetMembersNVAX:アメリカ政府のメンバー2021-01-012021-12-310001000694US-GAAP:顧客集中度リスクメンバー米国-GAAP:SalesRevenueNetMembersNVAX:アメリカ政府のメンバー2020-01-012020-12-310001000694US-GAAP:顧客集中度リスクメンバーアメリカ公認会計基準:売掛金メンバーNVAX:アメリカ政府のメンバー2022-01-012022-12-310001000694US-GAAP:顧客集中度リスクメンバーNVAX:EpidemicPreparednessInnovation連盟メンバー米国-GAAP:SalesRevenueNetMembers2021-01-012021-12-310001000694US-GAAP:顧客集中度リスクメンバーNVAX:EpidemicPreparednessInnovation連盟メンバー米国-GAAP:SalesRevenueNetMembers2020-01-012020-12-310001000694US-GAAP:顧客集中度リスクメンバーNVAX:SKBioscienceCoLtd.メンバー米国-GAAP:SalesRevenueNetMembers2021-01-012021-12-310001000694アメリカ-GAAP:BuildingMembers2022-01-012022-12-310001000694SRT:最小メンバ数アメリカ-GAAP:機械とデバイスのメンバー2022-01-012022-12-310001000694アメリカ-GAAP:機械とデバイスのメンバーSRT:最大メンバ数2022-01-012022-12-310001000694US-GAAP:ComputerEquipmentMembers2022-01-012022-12-31NVAX:レポート単位00010006942021-10-012021-10-0100010006942022-10-012022-10-010001000694NVAX:FivePointZeroConvertibleNotesDue 2027メンバーアメリカ公認会計基準:非安全債務メンバー2022-01-012022-12-310001000694アメリカ公認会計基準:非安全債務メンバーNVAX:ThreePointSventyFiveConvertibleNotesDue 2023メンバー2022-01-012022-12-310001000694NVAX:FivePointZeroConvertibleNotesDue 2027メンバーアメリカ公認会計基準:非安全債務メンバー2022-12-310001000694アメリカ公認会計基準:非安全債務メンバーNVAX:ThreePointSventyFiveConvertibleNotesDue 2023メンバー2022-12-31NVAX:細分化市場0001000694NVAX:収益メンバー2022-12-310001000694NVAX:連合委員会接種と免疫JCVIメンバー2022-12-3100010006942022-10-012022-12-3100010006942023-01-012022-12-310001000694NVAX:GaviAdvancePurcheプロトコルSIIPLMember2022-12-31NVAX:用量0001000694NVAX:GaviAdvancePurche eAgreement COVAXFacilityMembers2022-11-180001000694NVAX:GaviAdvancePurcheプロトコルSIIPLMember2021-12-310001000694NVAX:GaviAdvancePurcheプロトコルSIIPLMember2022-03-310001000694SRT:北米メンバアメリカ-公認会計基準:製品メンバー2022-01-012022-12-310001000694SRT:ヨーロッパメンバアメリカ-公認会計基準:製品メンバー2022-01-012022-12-310001000694NVAX:RestOfTheWorldMemberアメリカ-公認会計基準:製品メンバー2022-01-012022-12-310001000694SRT:最小メンバ数NVAX:欧州委員会欧州委員会のメンバー2022-12-310001000694NVAX:欧州委員会欧州委員会のメンバーSRT:最大メンバ数2022-12-310001000694NVAX:欧州委員会欧州委員会のメンバー2022-12-310001000694NVAX:欧州委員会欧州委員会のメンバーアメリカ公認会計基準:副次的事件メンバー2023-01-012023-01-3100010006942020-10-220001000694SRT:最小メンバ数NVAX:AmendedAndRestatedUKSupplyAgreementメンバー2022-07-310001000694NVAX:AmendedAndRestatedUKSupplyAgreementメンバーSRT:最大メンバ数2022-07-310001000694NVAX:連合委員会接種と免疫JCVIメンバー2022-07-310001000694NVAX:AmendedAndRestatedUKSupplyAgreementメンバーSRT:最大メンバ数2022-11-300001000694アメリカ-公認会計基準:メンバーに授与NVAX:アメリカ政府の合意メンバー2022-01-012022-12-310001000694アメリカ-公認会計基準:メンバーに授与NVAX:アメリカ政府の合意メンバー2021-01-012021-12-310001000694アメリカ-公認会計基準:メンバーに授与NVAX:アメリカ政府の合意メンバー2020-01-012020-12-310001000694NVAX:USDepartmentOfDefenseDoDContractMemberアメリカ-公認会計基準:メンバーに授与2022-01-012022-12-310001000694NVAX:USDepartmentOfDefenseDoDContractMemberアメリカ-公認会計基準:メンバーに授与2021-01-012021-12-310001000694NVAX:USDepartmentOfDefenseDoDContractMemberアメリカ-公認会計基準:メンバーに授与2020-01-012020-12-310001000694アメリカ-公認会計基準:メンバーに授与NVAX:EPidemicPreparednessInnovationsAwardMember2022-01-012022-12-310001000694アメリカ-公認会計基準:メンバーに授与NVAX:EPidemicPreparednessInnovationsAwardMember2021-01-012021-12-310001000694アメリカ-公認会計基準:メンバーに授与NVAX:EPidemicPreparednessInnovationsAwardMember2020-01-012020-12-310001000694アメリカ-公認会計基準:メンバーに授与NVAX:他の収入付与メンバー2022-01-012022-12-310001000694アメリカ-公認会計基準:メンバーに授与NVAX:他の収入付与メンバー2021-01-012021-12-310001000694アメリカ-公認会計基準:メンバーに授与NVAX:他の収入付与メンバー2020-01-012020-12-310001000694NVAX:アメリカ政府の合意メンバー2020-07-012020-07-310001000694NVAX:アメリカ政府の合意メンバー2022-07-310001000694アメリカ-公認会計基準:政府契約メンバーNVAX:アメリカ政府の合意メンバー2020-07-012020-07-310001000694NVAX:アメリカ政府の合意メンバー2020-07-310001000694アメリカ-公認会計基準:政府契約メンバーNVAX:アメリカ政府の合意メンバー2022-01-012022-12-310001000694アメリカ-公認会計基準:政府契約メンバーNVAX:DoD契約メンバー2020-06-012020-06-300001000694NVAX:DoD契約メンバー2020-06-012020-06-300001000694NVAX:DoD契約メンバー2022-07-310001000694NVAX:EPidemicPreparednessInnovationsCEPIAgreementメンバに対する連合2020-05-012020-05-310001000694NVAX:CEPIGrantFundingMember2022-01-012022-12-310001000694NVAX:CEPIGrantFundingMember2021-01-012021-12-310001000694NVAX:SalesBasedRoyaltiesMembers2022-01-012022-12-310001000694NVAX:SalesBasedRoyaltiesMembers2021-01-012021-12-310001000694NVAX:TakedaArrangementメンバー2022-01-012022-12-310001000694NVAX:TakedaArrangementメンバー2020-01-012020-12-310001000694NVAX:TakedaArrangementメンバー2021-09-300001000694NVAX:SKBioscienceAgreementメンバー2021-02-280001000694NVAX:設定プロトコルのメンバー2022-12-31Nvax:分割払い0001000694NVAX:設定プロトコルのメンバーアメリカ公認会計基準:負債メンバーを計算すべき2022-12-310001000694NVAX:設定プロトコルのメンバー2022-01-012022-12-310001000694アメリカ-公認会計基準:公正価値入力レベル1メンバーアメリカ公認会計基準:MoneyMarketFundsMembers2022-12-310001000694アメリカ-公認会計基準:公正価値入力レベル2メンバーアメリカ公認会計基準:MoneyMarketFundsMembers2022-12-310001000694アメリカ-公認会計基準:公正価値投入レベル3メンバーアメリカ公認会計基準:MoneyMarketFundsMembers2022-12-310001000694アメリカ-公認会計基準:公正価値入力レベル1メンバーアメリカ公認会計基準:MoneyMarketFundsMembers2021-12-310001000694アメリカ-公認会計基準:公正価値入力レベル2メンバーアメリカ公認会計基準:MoneyMarketFundsMembers2021-12-310001000694アメリカ-公認会計基準:公正価値投入レベル3メンバーアメリカ公認会計基準:MoneyMarketFundsMembers2021-12-310001000694アメリカ-公認会計基準:公正価値入力レベル1メンバー米国-公認会計基準:資産認可証券メンバー2022-12-310001000694アメリカ-公認会計基準:公正価値入力レベル2メンバー米国-公認会計基準:資産認可証券メンバー2022-12-310001000694アメリカ-公認会計基準:公正価値投入レベル3メンバー米国-公認会計基準:資産認可証券メンバー2022-12-310001000694アメリカ-公認会計基準:公正価値入力レベル1メンバー米国-公認会計基準:資産認可証券メンバー2021-12-310001000694アメリカ-公認会計基準:公正価値入力レベル2メンバー米国-公認会計基準:資産認可証券メンバー2021-12-310001000694アメリカ-公認会計基準:公正価値投入レベル3メンバー米国-公認会計基準:資産認可証券メンバー2021-12-310001000694アメリカ-公認会計基準:公正価値入力レベル1メンバーアメリカ-公認会計基準:会社債務証券メンバー2022-12-310001000694アメリカ-公認会計基準:公正価値入力レベル2メンバーアメリカ-公認会計基準:会社債務証券メンバー2022-12-310001000694アメリカ-公認会計基準:公正価値投入レベル3メンバーアメリカ-公認会計基準:会社債務証券メンバー2022-12-310001000694アメリカ-公認会計基準:公正価値入力レベル1メンバーアメリカ-公認会計基準:会社債務証券メンバー2021-12-310001000694アメリカ-公認会計基準:公正価値入力レベル2メンバーアメリカ-公認会計基準:会社債務証券メンバー2021-12-310001000694アメリカ-公認会計基準:公正価値投入レベル3メンバーアメリカ-公認会計基準:会社債務証券メンバー2021-12-310001000694アメリカ-公認会計基準:公正価値入力レベル1メンバー米国-公認会計基準:機関安全メンバー2022-12-310001000694アメリカ-公認会計基準:公正価値入力レベル2メンバー米国-公認会計基準:機関安全メンバー2022-12-310001000694アメリカ-公認会計基準:公正価値投入レベル3メンバー米国-公認会計基準:機関安全メンバー2022-12-310001000694アメリカ-公認会計基準:公正価値入力レベル1メンバー米国-公認会計基準:機関安全メンバー2021-12-310001000694アメリカ-公認会計基準:公正価値入力レベル2メンバー米国-公認会計基準:機関安全メンバー2021-12-310001000694アメリカ-公認会計基準:公正価値投入レベル3メンバー米国-公認会計基準:機関安全メンバー2021-12-310001000694アメリカ-公認会計基準:公正価値入力レベル1メンバー2022-12-310001000694アメリカ-公認会計基準:公正価値入力レベル2メンバー2022-12-310001000694アメリカ-公認会計基準:公正価値投入レベル3メンバー2022-12-310001000694アメリカ-公認会計基準:公正価値入力レベル1メンバー2021-12-310001000694アメリカ-公認会計基準:公正価値入力レベル2メンバー2021-12-310001000694アメリカ-公認会計基準:公正価値投入レベル3メンバー2021-12-310001000694NVAX:ThreePointSventyFiveConvertibleNotesDue 2023メンバー2016-12-310001000694アメリカ-公認会計基準:公正価値入力レベル1メンバーNVAX:ThreePointSventyFiveConvertibleNotesDue 2023メンバー2022-12-310001000694アメリカ-公認会計基準:公正価値入力レベル2メンバーNVAX:ThreePointSventyFiveConvertibleNotesDue 2023メンバー2022-12-310001000694アメリカ-公認会計基準:公正価値投入レベル3メンバーNVAX:ThreePointSventyFiveConvertibleNotesDue 2023メンバー2022-12-310001000694アメリカ-公認会計基準:公正価値入力レベル1メンバーNVAX:ThreePointSventyFiveConvertibleNotesDue 2023メンバー2021-12-310001000694アメリカ-公認会計基準:公正価値入力レベル2メンバーNVAX:ThreePointSventyFiveConvertibleNotesDue 2023メンバー2021-12-310001000694アメリカ-公認会計基準:公正価値投入レベル3メンバーNVAX:ThreePointSventyFiveConvertibleNotesDue 2023メンバー2021-12-310001000694NVAX:FivePointZeroConvertibleNotesDue 2027メンバーアメリカ-公認会計基準:公正価値入力レベル1メンバー2022-12-310001000694NVAX:FivePointZeroConvertibleNotesDue 2027メンバーアメリカ-公認会計基準:公正価値入力レベル2メンバー2022-12-310001000694NVAX:FivePointZeroConvertibleNotesDue 2027メンバーアメリカ-公認会計基準:公正価値投入レベル3メンバー2022-12-310001000694NVAX:FivePointZeroConvertibleNotesDue 2027メンバーアメリカ-公認会計基準:公正価値入力レベル1メンバー2021-12-310001000694NVAX:FivePointZeroConvertibleNotesDue 2027メンバーアメリカ-公認会計基準:公正価値入力レベル2メンバー2021-12-310001000694NVAX:FivePointZeroConvertibleNotesDue 2027メンバーアメリカ-公認会計基準:公正価値投入レベル3メンバー2021-12-310001000694NVAX:NovavaxCZFormerlyPrahaVaccinesASMember2020-05-270001000694SRT:最小メンバ数NVAX:NovavaxCZFormerlyPrahaVaccinesASMember2020-05-272020-05-270001000694SRT:最大メンバ数NVAX:NovavaxCZFormerlyPrahaVaccinesASMember2020-05-272020-05-270001000694NVAX:NovavaxCZFormerlyPrahaVaccinesASMember2020-01-012020-12-310001000694NVAX:CMOAndCMDAgreementメンバー2022-01-012022-12-310001000694NVAX:CMOAndCMDAgreementメンバー2021-01-012021-12-310001000694NVAX:A 700 QuinceOrchardRoadAgreementメンバー2020-01-012020-12-31Utr:SQFT0001000694NVAX:A 700 QuinceOrchardRoadAgreementメンバー2020-12-310001000694NVAX:A 700 QuinceOrchardRoadAgreementメンバー2022-12-310001000694NVAX:A 700 QuinceOrchardRoadAgreementメンバー2022-01-012022-12-310001000694NVAX:A 700 QuinceOrchardRoadAgreementメンバー2021-01-012021-12-310001000694NVAX:A 700 QuinceOrchardRoadAgreementメンバーSRT:シーン予測メンバ2023-01-012023-12-310001000694NVAX:FacilityLeaseAgreementメンバSRT:最小メンバ数2022-12-310001000694NVAX:FacilityLeaseAgreementメンバSRT:最大メンバ数2022-12-310001000694アメリカ公認会計基準:非安全債務メンバーNVAX:ThreePointSventyFiveConvertibleNotesDue 2023メンバー2021-12-310001000694NVAX:FivePointZeroConvertibleNotesDue 2027メンバーアメリカ公認会計基準:非安全債務メンバー2021-12-310001000694NVAX:FivePointZeroConvertibleNotesDue 2027メンバーアメリカ-公認会計基準:債務ツール返済期間のメンバーアメリカ公認会計基準:非安全債務メンバー2022-12-012022-12-31NVAX:神様0001000694NVAX:FivePointZeroConvertibleNotesDue 2027メンバーアメリカ公認会計基準:非安全債務メンバーアメリカ公認会計基準:債務ツール返済期間の2人のメンバー2022-12-012022-12-310001000694NVAX:FivePointZeroConvertibleNotesDue 2027メンバーアメリカ-公認会計基準:債務ツール返済期間のメンバーアメリカ公認会計基準:非安全債務メンバー2022-12-310001000694アメリカ公認会計基準:非安全債務メンバーNVAX:ThreePointSventyFiveConvertibleNotesDue 2023メンバー2016-12-310001000694アメリカ公認会計基準:非安全債務メンバーNVAX:ThreePointSventyFiveConvertibleNotesDue 2023メンバーアメリカ公認会計基準:副次的事件メンバー2023-02-012023-02-010001000694アメリカ公認会計基準:非安全債務メンバーNVAX:ThreePointSventyFiveConvertibleNotesDue 2023メンバー2016-01-012016-12-310001000694アメリカ公認会計基準:非安全債務メンバーNVAX:ThreePointSventyFiveConvertibleNotesDue 2023メンバー2016-01-250001000694NVAX:ThreePointSventyFiveConvertibleNotesDue 2023メンバー2016-01-250001000694アメリカ公認会計基準:オプションメンバーを呼ぶNVAX:ThreePointSventyFiveConvertibleNotesDue 2023メンバー2016-01-012016-12-310001000694アメリカ公認会計基準:オプションメンバーを呼ぶNVAX:ThreePointSventyFiveConvertibleNotesDue 2023メンバー2016-01-250001000694NVAX:ThreePointSventyFiveConvertibleNotesDue 2023メンバー2016-01-012016-12-310001000694アメリカ公認会計基準:非安全債務メンバーNVAX:FivePointZeroConvertibleNotesDue 2027 MakeWholeFundamentalChangeMemberSRT:最大メンバ数2016-01-012016-12-310001000694アメリカ公認会計基準:非安全債務メンバーNVAX:ThreePointSventyFiveConvertibleNotesDue 2023メンバーSRT:最大メンバ数2016-01-012016-12-310001000694US-GAAP:PrivatePlacementMembers米国-GAAP:シリーズAPReferredStockMembers2020-06-300001000694US-GAAP:PrivatePlacementMembers米国-GAAP:シリーズAPReferredStockMembers2020-12-310001000694US-GAAP:PrivatePlacementMembers2020-12-3100010006942020-06-300001000694アメリカ公認会計基準:優先株メンバーと交換できるUS-GAAP:PrivatePlacementMembers2020-06-012020-06-300001000694アメリカ公認会計基準:優先株メンバーと交換できるUS-GAAP:PrivatePlacementMembers2020-12-310001000694US-GAAP:AdditionalPaidInCapitalMembers2020-10-012020-12-310001000694NVAX:PublicOfferingMember2022-12-012022-12-310001000694NVAX:引受業者メンバー2022-12-012022-12-310001000694NVAX:引受業者メンバー2022-12-310001000694NVAX:2021年6月販売契約メンバーアメリカ-アメリカ公認会計基準:普通株式メンバー2021-06-012021-06-300001000694NVAX:2021年6月販売契約メンバー2022-12-310001000694NVAX:2021年6月販売契約メンバーアメリカ-アメリカ公認会計基準:普通株式メンバー2022-01-012022-12-310001000694NVAX:2021年6月販売契約メンバーアメリカ-アメリカ公認会計基準:普通株式メンバー2021-01-012021-12-310001000694NVAX:2021年6月販売契約メンバーアメリカ-アメリカ公認会計基準:普通株式メンバー2020-01-012020-12-310001000694NVAX:2千15人の株式インセンティブ計画メンバー2022-12-310001000694NVAX:2千15人の株式インセンティブ計画メンバー2022-01-012022-12-310001000694NVAX:2千15人の株式インセンティブ計画メンバー2015-06-012015-06-300001000694NVAX:2千15人の株式インセンティブ計画メンバー2015-06-300001000694SRT:最小メンバ数NVAX:2千15人の株式インセンティブ計画メンバー2015-06-012015-06-300001000694NVAX:2千15人の株式インセンティブ計画メンバーSRT:最大メンバ数2015-06-012015-06-300001000694米国-GAAP:販売コストメンバー2022-01-012022-12-310001000694米国-GAAP:販売コストメンバー2021-01-012021-12-310001000694米国-GAAP:販売コストメンバー2020-01-012020-12-310001000694米国-公認会計基準:研究·開発費メンバー2022-01-012022-12-310001000694米国-公認会計基準:研究·開発費メンバー2021-01-012021-12-310001000694米国-公認会計基準:研究·開発費メンバー2020-01-012020-12-310001000694アメリカ-公認会計基準:一般と行政費用メンバー2022-01-012022-12-310001000694アメリカ-公認会計基準:一般と行政費用メンバー2021-01-012021-12-310001000694アメリカ-公認会計基準:一般と行政費用メンバー2020-01-012020-12-310001000694NVAX:2千15人の株式インセンティブ計画メンバー2021-12-310001000694NVAX:2千と5つの株式インセンティブ計画のメンバー2021-12-310001000694NVAX:2千と5つの株式インセンティブ計画のメンバー2022-01-012022-12-310001000694NVAX:2千と5つの株式インセンティブ計画のメンバー2022-12-310001000694米国-公認会計基準:従業員株式オプションメンバー2022-01-012022-12-310001000694米国-公認会計基準:従業員株式オプションメンバー2021-01-012021-12-310001000694米国-公認会計基準:従業員株式オプションメンバー2020-01-012020-12-310001000694SRT:最小メンバ数米国-公認会計基準:従業員株式オプションメンバー2022-01-012022-12-310001000694米国-公認会計基準:従業員株式オプションメンバーSRT:最大メンバ数2022-01-012022-12-310001000694SRT:最小メンバ数米国-公認会計基準:従業員株式オプションメンバー2021-01-012021-12-310001000694米国-公認会計基準:従業員株式オプションメンバーSRT:最大メンバ数2021-01-012021-12-310001000694SRT:最小メンバ数米国-公認会計基準:従業員株式オプションメンバー2020-01-012020-12-310001000694米国-公認会計基準:従業員株式オプションメンバーSRT:最大メンバ数2020-01-012020-12-310001000694米国-GAAP:制限株式単位RSUメンバー2021-12-310001000694米国-GAAP:制限株式単位RSUメンバー2022-01-012022-12-310001000694米国-GAAP:制限株式単位RSUメンバー2022-12-310001000694アメリカ公認会計基準:従業員ストックメンバー2022-01-012022-12-310001000694アメリカ公認会計基準:従業員ストックメンバー2022-12-310001000694SRT:最小メンバ数アメリカ公認会計基準:従業員ストックメンバー2022-01-012022-12-310001000694SRT:最大メンバ数アメリカ公認会計基準:従業員ストックメンバー2022-01-012022-12-310001000694SRT:最小メンバ数アメリカ公認会計基準:従業員ストックメンバー2021-01-012021-12-310001000694SRT:最大メンバ数アメリカ公認会計基準:従業員ストックメンバー2021-01-012021-12-310001000694SRT:最小メンバ数アメリカ公認会計基準:従業員ストックメンバー2020-01-012020-12-310001000694SRT:最大メンバ数アメリカ公認会計基準:従業員ストックメンバー2020-01-012020-12-310001000694アメリカ公認会計基準:従業員ストックメンバー2021-01-012021-12-310001000694アメリカ公認会計基準:従業員ストックメンバー2020-01-012020-12-310001000694NVAX:参加者の上位3%が遅延メンバー2022-01-012022-12-310001000694NVAX:次の参加者の割合遅延メンバー2022-01-012022-12-310001000694米国-GAAP:外国計画メンバーアメリカ-公認会計基準:年金計画定義の福祉メンバー2022-01-012022-12-310001000694米国-GAAP:外国計画メンバーアメリカ-公認会計基準:年金計画定義の福祉メンバー2021-01-012021-12-310001000694米国-GAAP:外国計画メンバーアメリカ-公認会計基準:年金計画定義の福祉メンバー2020-01-012020-12-310001000694アメリカ-公認会計基準:土地と土地改善メンバー2022-12-310001000694アメリカ-公認会計基準:土地と土地改善メンバー2021-12-310001000694アメリカ-GAAP:機械とデバイスのメンバー2022-12-310001000694アメリカ-GAAP:機械とデバイスのメンバー2021-12-310001000694アメリカ-公認会計基準:リース改善メンバー2022-12-310001000694アメリカ-公認会計基準:リース改善メンバー2021-12-310001000694NVAX:コンピュータソフトウェアとハードウェアメンバ2022-12-310001000694NVAX:コンピュータソフトウェアとハードウェアメンバ2021-12-310001000694アメリカ-アメリカ公認会計基準:建設中のメンバー2022-12-310001000694アメリカ-アメリカ公認会計基準:建設中のメンバー2021-12-310001000694国:CZ2022-12-310001000694国:CZ2021-12-310001000694米国-GAAP:国内/地域メンバー2022-12-310001000694アメリカ-公認会計基準:州と地方法律法規のメンバー2022-12-310001000694アメリカ-公認会計基準:外国人メンバー2022-12-310001000694アメリカ-公認会計基準:州と地方法律法規のメンバーNVAX:SubjectToExpirationMember2022-12-310001000694アメリカ-公認会計基準:州と地方法律法規のメンバーNVAX:未期限メンバー2022-12-310001000694アメリカ-公認会計基準:外国人メンバーNVAX:SubjectToExpirationMember2022-12-310001000694アメリカ-公認会計基準:外国人メンバーNVAX:未期限メンバー2022-12-310001000694アメリカ-公認会計基準:研究メンバー2022-12-3100010006942019-01-012019-12-3100010006942022-12-122022-12-12NVAX:被告00010006942021-08-232021-08-23 アメリカ証券取引委員会

ワシントンD.C.,20549

表10-K

| | | | | |

| ☒ | 1934年証券取引法第13条又は15条に基づいて提出された年次報告 |

本財政年度末まで十二月三十一日, 2022

あるいは…。

| | | | | |

| ☐ | 1934年証券取引法第13条又は15条に基づいて提出された移行報告 |

そこからの移行期間について。

依頼文書番号000-26770

Novavax,Inc.

(登録者の正確な氏名はその定款に記載)

| | | | | | | | | | | |

| デラウェア州 | | 22-2816046 |

| (法団として設立された国) | | (国際税務局雇用主身分証明書番号) |

| | |

|

| Firstfield路21号 | | |

| ゲザスバーグ | メリーランド州 | | 20878 |

| (主にオフィスアドレスを実行) | | (郵便番号) |

登録者の電話番号は市外局番を含んでいます(240)268-2000

同法第12条(B)に基づいて登録された証券:

| | | | | | | | |

| クラスごとのタイトル | 取引記号 | 登録された各取引所の名称 |

| 普通株は、1株当たり0.01ドルです | NVAX | ナスダック世界ベスト市場 |

同法第12(G)条により登録された証券:適用されない

登録者が証券法第405条に規定する有名な経験豊富な発行者である場合は、再選択マークで表示してくださいはい、そうです ☒ No ☐

登録者がこの法第13又は15(D)条に従って報告書を提出する必要がないか否かを、再選択マークで示す。はい。☐違います。 ☒

登録者が(1)過去12ヶ月以内(または登録者がそのような報告を提出する必要があるより短い期間)に1934年の証券取引法第13条または15(D)条に提出されたすべての報告書を再選択マークで示すかどうか、および(2)このような提出要求を過去90日以内に遵守してきたはい、そうです ☒ No ☐

再選択マークは、登録者が過去12ヶ月以内(または登録者がそのような文書の提出を要求されたより短い時間以内)に、S−T規則405条(本章232.405節)に従って提出を要求した各相互作用データファイルを電子的に提出したか否かを示すはい、そうです ☒ No ☐

S−K条例405項に従って開示された違反者が本明細書に含まれていないかどうかは、再選択マークで表され、登録者によれば、参照によって本明細書に組み込まれた第3の部分または当テーブル10−Kの任意の修正された最終委託書または情報宣言にも含まれない

登録者が大型加速申告会社,加速申告会社,非加速申告会社,小さな報告会社,あるいは新興成長型会社であることを再選択マークで示す。取引法第12 b-2条の規則における“大型加速申告会社”、“加速申告会社”、“小申告会社”、“新興成長型会社”の定義を参照されたい。(1つを選択):

| | | | | | | | | | | |

| 大型加速ファイルサーバ | ☒ | ファイルマネージャを加速する | ☐ |

| | | |

| 非加速ファイルサーバ | ☐ | 規模の小さい報告会社 | ☐ |

| | | |

| 新興成長型会社 | ☐ | | |

新興成長型会社である場合は、登録者が延長された移行期間を使用しないことを選択したか否かを再選択マークで示し、取引所法第13条(A)に規定されている任意の新たな又は改正された財務会計基準を遵守する

登録者が報告書を提出したかどうかを再選択マークで示し、その経営陣が“サバンズ-オクスリ法案”(“米国連邦法典”第15編、第7262(B)節)第404(B)条に基づいてその財務報告の内部統制の有効性を評価したことを証明する。この評価は、その監査報告書を作成または発行する公認会計士事務所によって行われる☒

証券が取引法第12条(B)に基づいて登録されている場合は、金融機関が金融機関であるか否かをチェックマークで示す

申告書類に含まれる登録者報告書は、以前に発表された財務諸表の誤り訂正を反映している

これらのエラーのより真ん中に登録者の任意の実行者が関連回復中に第240.10 D−1(B)条に従って受信されたインセンティブベースの補償に従って回復分析を行う必要があるかどうかを再選択マークで示す

登録者が空殻会社であるか否かをチェックマークで示す(取引法第12 b-2条で定義されている)。はい、そうです☐ No ☒

登録者非関連会社が保有する投票権と無投票権普通株の総時価(登録者普通株が2022年6月30日にナスダック世界精選市場での最新報告販売価格に基づく)は約$である4,010,000,000.

2023年2月21日までに86,173,245登録者は普通株式の株式を発行した。

参考書類:2022年12月31日までの財政年度終了後120日以内に提出された登録者最終委託書のうち,登録者2023年株主総会に関する部分は,本年度報告のForm 10−K第3部に参考方式で組み込まれている。

Novavax,Inc.

カタログ

| | | | | | | | |

| | ページ |

| 第1部 | |

第1項。 | 商売人 | 4 |

第1 A項。 | リスク要因 | 30 |

項目1 B。 | 未解決従業員意見 | 68 |

第二項です。 | 特性 | 68 |

第三項です。 | 法律手続き | 68 |

第四項です。 | 炭鉱安全情報開示 | 70 |

| | |

| 第II部 | |

五番目です。 | 登録者普通株,関連株主事項及び発行者が株式証券を購入する市場 | 71 |

第六項です。 | 保留されている | 72 |

第七項。 | 経営陣の財務状況と経営成果の検討と分析 | 72 |

第七A項。 | 市場リスクの定量的·定性的開示について | 85 |

第八項です。 | 財務諸表と補足データ | 85 |

第九項です。 | 会計·財務開示面の変化と会計士との相違 | 85 |

第9条。 | 制御とプログラム | 85 |

プロジェクト9 B。 | その他の情報 | 86 |

プロジェクト9 Cです。 | 検査妨害に関する外国司法管区の開示 | 86 |

| | |

| 第三部 | |

第10項。 | 役員·役員·会社管理 | 87 |

第十一項。 | 役員報酬 | 87 |

第十二項。 | ある実益所有者の担保所有権及び経営陣及び株主に関する事項 | 87 |

十三項。 | 特定の関係や関連取引、取締役の独立性 | 87 |

14項です。 | 主な会計費用とサービス | 87 |

| | |

| 第4部 | |

第十五項。 | 展示品と財務諸表の付表 | 88 |

第十六項。 | 表格10-Kの概要 | 95 |

いくつかの定義は

本年度報告書の“Novavax”、“会社”、“私たち”、“私たち”および“私たち”に対するすべての言及は、Novavax,Inc.およびその完全子会社を指す(文脈が別に説明されていない限り)。

商標に関する説明

Novavax、Nuvaxovid、Matrix−M、Matrix、Prepare、Resolve、およびResVaxは、Novavaxの商標である。本年度報告書に記載されている10−K表の他のいずれの商標も、その所有者の財産である。すべての権利を留保する。私たちは、これらの会社の私たちへの支援または賛助、またはこれらの会社のいずれかとの関係を示唆するために、他の会社の商号や商標を使用したり展示したりするつもりはありません。

前向き情報

このForm 10-K年次報告書はリスクと不確実性に関する前向きな陳述を含む。“リスク要因”の節および本年度報告10−K表の他の部分に記載されている要因のような多くの要因の影響により、我々の実際の結果は、これらの前向き陳述において予想される結果と大きく異なる可能性がある。なお、“経営陣の財務状況及び経営結果の検討及び分析”と題する一部の免責声明を参照されたい

私たちの業務に関するリスクの概要

我々の業務は多くのリスクの影響を受けており,これらのリスクは本10−K表年次報告の“リスク要因”という見出しでより包括的に検討されている。これらのリスクは以下のリスクを含むが、これらに限定されない

•私たちは赤字の歴史があり、未来の収益性も不確実だ。

•私たちは引き続き私たちの現在の運営レベルを維持し、候補ワクチンのさらなる開発に資金を提供するために多くの資金が必要だ。

•私たちのワクチン製品開発は新しい技術と急速に発展する技術に依存しているので、私たちの努力が成功するかどうかは確認できません。

•我々の新冠肺炎候補ワクチンNVX-CoV 2373の監督管理と商業上の成功はまだ確定していない。我々は、複数の司法管轄区域でNVX−CoV 2373の一時登録、条件付きマーケティング許可(CMA)、または緊急使用許可(EUA)を取得しているが、米国で完全な規制承認を得ることができない可能性がある。成功したワクチンをタイムリーに生産することもできます

•SARS-CoV-2ウイルス変種の出現と伝播性、及び二価ワクチンに対する需要は、市場のNVX-CoV 2373に対する受け入れ或いは販売に影響する可能性があり、著者らは新しい冠肺炎ワクチンバージョンを開発してある変種を防ぐ戦略は成功しないかもしれない。

•私たちはバイオテクノロジー会社で、製品の開発、製造、商業化の面で大きなリスクに直面している。

•著者らは第三者に依存していくつかの実験室テストと臨床試験を行って、そして私たちの大量のワクチンの製造と流通のため、私たちは製品の開発と供給の努力の中で遅延或いはいくつかの制御を失う可能性がある。

•私たちはNVX-CoV 2373の商業成功に非常に依存しており、私たちがいくつかの司法管轄区域でNVX-CoV 2373の一時登録、CMA、またはEUAを得ても、私たちの製品が他の市場で許可を得ても、私たちのワクチン製品は最初または永遠に利益を上げないかもしれない。

•新冠肺炎の大流行と関連する政府の公共衛生政策は引き続き変化し、これは新城疫-CoV 2373の商業成功の将来性に予測できない影響を与える可能性がある。

•私たちの多くの競争相手は明らかに多くの資源と経験を持っており、これは私たちと私たちの現在と未来のライセンス保有者のビジネス機会に否定的な影響を及ぼすかもしれない。

•新冠肺炎、インフルエンザと呼吸器合胞体ウイルスに対するワクチンの開発は激しい競争に直面しており、私たちが候補ワクチンに投入した大量の資源は永遠にリターンが見られないかもしれない。

•私たちはアメリカ食品医薬品局(FDA)のすべての許可や私たちの候補ワクチンを販売するために必要な外国の規制承認を得ることに成功できないかもしれない。

•私たちの製品は臨床試験でその主要な終点に到達できない可能性があり、これは私たちが全面的な規制承認に必要な臨床データを支持していないことを意味する。

•NVX-CoV 2373の制御経路は絶えず進化しており、予期せぬ或いは予見できない挑戦を招く可能性がある。

•我々はすでに,将来的に米国以外の地点でいくつかのNVX−CoV 2373の臨床試験を行う予定であり,FDAはこれらの地点での試験データを受け入れない可能性がある。

•その後、製品、製造業者、または施設に以前未知の問題が存在することが発見され、以前にある司法管轄区域で規制されていたワクチンを市場から引き下げることを含む制限を招く可能性がある。

•私たちの成功は私たちが私たちの技術の固有の性質を維持する能力があるかどうかにかかっている。

•もし私たちが私たちの業務開発計画を成功的に実行しなければ、私たちの業務は不利な影響を受けるかもしれない。

•我々の現在の現金状況とキャッシュフロー予測,および2023年の収入,米国政府からの資金,およびGaviの未解決仲裁に関する重大な不確実性を踏まえて,本年度報告書に含まれる財務諸表発表日から1年間経営を継続できるかどうかには大きな疑問がある。

•2027年に満期になった5.00%の転換優先無担保手形(“手形”)の返済には大量の現金が必要ですが、債務を返済するための十分なキャッシュフロー資源がないかもしれません。

•私たちの株価はずっと高度に変動し続けている可能性があるので、私たちの普通株の市場価格は予想以上に低いか不安定かもしれません。

•訴訟は私たちの運営結果と財政状況に実質的な悪影響を及ぼすかもしれない。

•私たちまたは私たちが依存している第三者は、新冠肺炎の大流行のような自然災害や人為的災害または突発的な公共衛生事件の悪影響を受ける可能性がある。

第1部

プロジェクト1.ビジネス

概要

Novavax,Inc.と我々の完全子会社は生物技術会社であり、深刻な伝染病を予防する革新的なワクチンを発見、開発と商業化することによって、全世界的に健康改善を促進する。著者らの独自の組換え技術プラットフォームは遺伝子工学の力と速度を利用して、高免疫原性ナノ粒子ワクチンを効率的に生産し、全世界の緊迫した健康需要を満たすことを目的としている

我々の候補ワクチンは,コンホメーションの正しい組換えタンパク質からなる遺伝子工学ナノ構造であり,自然病原体上のそれらを模倣している。この技術は免疫系が目的蛋白を認識し、広範な保護性抗体を産生することを可能にする。私たちのワクチン技術は差別化免疫反応を誘導する可能性があり、これは自然に発生する免疫や他のワクチン方法よりも有効である可能性があると信じている。私たちの候補ワクチンはまた、免疫反応を増強し、より高いレベルの機能性抗体を刺激し、細胞免疫反応を誘導するために、サポシンベースのMatrix−Mアジュバントを添加する。

我々はすでに開発し、新冠肺炎ワクチンNVX-CoV 2373(“Nuvaxovid”、“Covovax”、“Novavax新冠肺炎ワクチン、補佐”)を商業化し始めており、このワクチンは世界の多くの監督管理機関の承認、臨時承認、一時承認、条件付きマーケティング許可と緊急使用許可を得ており、主要シリーズおよび相同および異種増強適応として、インフルエンザ候補ワクチン、新冠-肺炎組み合わせ(CIC)候補ワクチン、および他の候補ワクチンを開発している。一価または二価製剤を含む新冠肺炎変異株を含む。新冠肺炎と季節性インフルエンザ以外に、私たちが注目している他の領域は呼吸器合胞体ウイルスとマラリアを含む。

私たちは1987年にデラウェア州の法律に基づいて登録された。私たちの主な執行事務所はメリーランド州ゲザスバーグFirstfield路21号にあります。郵便番号:20878、電話番号は(2402682000)。私たちの普通株はナスダック世界の精選市場に発売され、コードは“NVAX”

技術の概要

我々の組換えナノ粒子ワクチン技術は,我々の独自のMATRIX−Mアジュバントに加えて,広範囲な気道や他の新たに出現した感染症に対する候補ワクチンの開発と商業化に非常に適していると信じている。

組換えナノワクチン技術

病原性脅威が決定されると、抗原をコードする遺伝子配列は、その後のワクチン構築物の開発のために選択される。タンパク質の安定性を増強するために、または分解に対する抵抗力を提供するために、遺伝子配列を最適化することができる。この遺伝子構造はバキュロウイルスに挿入される果翅夜蛾(“SF-/BV”)昆虫細胞発現系は、タンパク質の効率的、大規模発現を最適化することを可能にした。SF/BV系は適切なフォールディングと修飾されたタンパク質を産生する--これはワクチン抗原として機能と保護免疫の鍵である可能性がある。タンパク質抗原が精製され、それらの天然提示形態と同様に構成されたポリソルベート系ナノ粒子コアの周りに組織される。これは、マトリックス-Mアジュバントと随時配合することができる高免疫原性ナノ粒子をもたらす。

MATRIX−Mアジュバント

私たちの独自のMATRIX-Mアジュバントは、私たちのプラットフォームにおける重要な差別化要素だった。このアジュバントは抗原提示細胞(APC)を刺激することによって注射部位に入り、局部リンパ節の抗原提示を増強し、強力、耐性が良く、持続的な治療効果を示した。これは逆にAPC,T細胞,B細胞集団,および形質細胞を活性化し,高親和性抗体の産生を促進する免疫増強反応である。この有効な作用機序は,必要な免疫反応を実現するために必要な低用量の抗原を可能にし,ワクチン供給や製造能力の増加に寄与していると考えられる。これらの免疫増強および用量節約能力は、アジュバントの高度に独特な特徴に寄与する。

我々は,我々のMATRIX−Mアジュバントを他の製造業者によって製造されたワクチン抗原と一緒に使用するビジネス機会を評価し続けた。MATRIX−Mアジュバントは、オックスフォード大学ジェンナー研究所によって作成されたマラリアワクチン候補薬R 21の第3段階試験を含む、いくつかのパートナーが率いるマラリアワクチン候補薬と組み合わせて評価されている。オックスフォード大学はすでにインド血清研究所有限会社(SIIPL)と協力してR 21の商業開発を行い、SIIPL R 21の許可証を授与した。我々は、R 21のMATRIX−Mアジュバント成分を製造してSIIPLに供給することを望んでおり、これは、我々のアジュバントにとって重要なビジネス機会であり、可能な許可を待つ。私たちは、主に旅行者と軍用ワクチン市場で、SIIPL製R 21を特定の国で販売·流通する商業権利を持っている。

著者らはまたアメリカ国立衛生研究院チームが指導した2つの第1段階ワクチン試験にMATRIX-Mアジュバントを提供し、重点的にエプスタイン-バルウイルスとマラリア伝播遮断である。

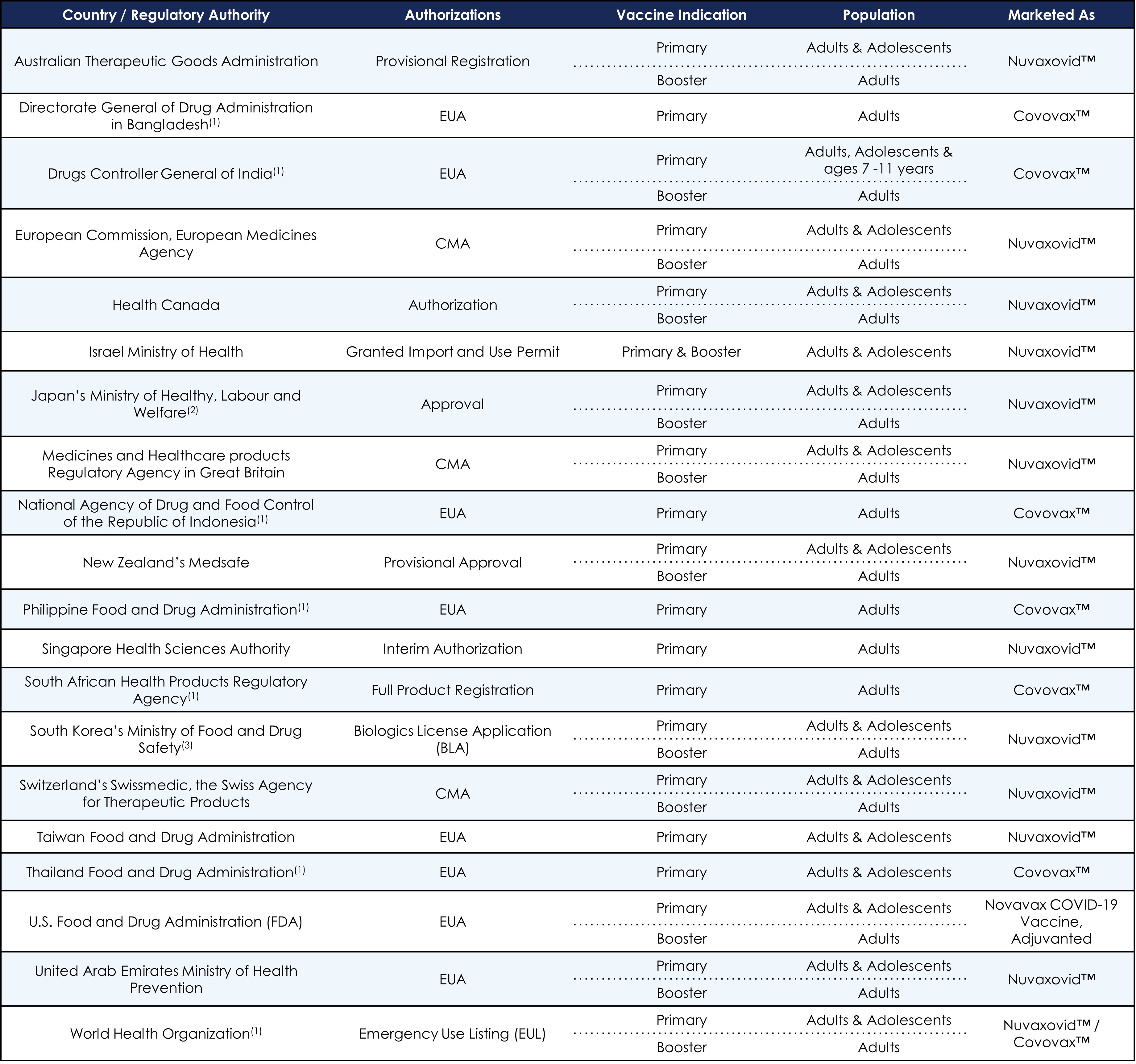

NVX-CoV 2373規制と許可

私たちはNVX-CoV 2373の規制承認を推進する上で実質的な進展を成し遂げた。私たちはすでに世界40以上の国と地域で許可を得ており、18歳以上の成人人口と12歳から17歳の青少年人口のうち、一次シリーズおよび相同および異種増強適応のために使用されている。今まで、私たちは成人と青少年人口の承認、臨時許可、臨時承認、CMAとEUAを得た。私たちは

我々が成人、青少年、幼い子供に異種強化ラベルを使用することを拡大し、支持的な政策提案を実現し、広範な市場参入を実現するために努力している。我々は引き続き各国政府、監督機関、非政府組織と密接に協力し、全世界の公平なわが新冠肺炎ワクチンの獲得を促進することに取り組んでいる。

私たちのワクチンが許可されている地域では、NVX-CoV 2373は、(I)Nuvaxovid(SARS-CoV-2 RS組換え、アジュバント)、(Ii)Covovax(SiIPLによる製造および商業化)、または(Iii)Novavax新冠肺炎ワクチン、アジュバントで販売されている。

本年度報告書を提出した10-K表までのNVX-CoV 2373の規制権限の概要は以下のとおりである

(1)SIIPLとの連携による規制承認。

(2)パートナーの武田薬品工業株式会社(“武田”)が得た規制製造及びマーケティング承認。

(3)SK Bioscience,Co.(“SK Bioscience”)と協力して規制承認を得る。

以下では、2022年第4四半期および本書類の提出日までに受けた規制権限を重点的に紹介します。

2023年1月、我々のパートナーであるSK Bioscienceは、18歳以上の成人の増強剤のためのNuvaxovidの拡大製造およびマーケティング承認を韓国食品および薬物安全保障(KMFD)から取得した。

2022年12月、カナダ衛生部は12歳から17歳までの青少年の両剤の主要シリーズとして、Nuvaxovidが提出した新薬の補充を許可した。

2022年11月、世界保健機関(“WHO”)は、12歳から17歳の青少年の2剤の一次ワクチンとして、18歳以上の成人の増強剤として、ニューノワソヴィの最新EU Lを発表した。

また,2022年11月,カナダ衛生部はNuvaxovidの認可を拡大し,18歳以上の成人の相同増強剤とした。

同月、イギリスの薬品と保健品監督機関(“U.K”)18歳以上の成人において、拡大したニューカッスル病ウイルスはニューカッスル病ウイルス或いは遺伝子或いはアデノウイルスベクターの主要なシリーズ後の相同と異種強化用量とした。

2022年10月、米国FDAは、許可または承認された新冠肺炎ワクチンを使用して少なくとも6ヶ月間の一次接種を完了した後、獲得できないか、または臨床的に適用可能な18歳以上の成人に第1の強化ワクチンを提供することを許可し、18歳以上のNVX-CoV 2373接種を選択した成人は、そうでなければ、新冠肺炎ワクチンの強化用量を得ることができないからである。

私たちは主要市場で成人と青少年人口に対する初級と適応強化の追加規制提出を完了し、私たちは監督当局とそのいくつかの提出について積極的に検討している。私たちはまだ多くの国と地域で私たちのNVX-CoV 2373タグを拡張することに集中している。

2023年2月、私たちはいくつかの追加的な規制意見書を受け取った。12歳から17歳までの青少年の増強剤としてNVX−CoV 2373のEUAの拡大を求める申請を米国FDAに提出した。拡大EUAの申請は,米国で行われた第3段階予防−19試験小児科部門のデータ支持を得た。CMA拡大申請を欧州医薬品局(EMA)に提出し,12歳から17歳までの青少年を増強剤に入れた。我々は台湾食品薬品監督管理局に18歳以上の成人EUAの申請を提出した。私たちは12歳から17歳の青少年に全面的な血乳酸を提供し、18歳以上の成人に増強適応を提供することを要求する申請をシンガポール健康科学管理局に提出した。

予約プロトコル(“予約プロトコル”)

我々はすでにEUや世界各国と予約契約(“調達協定”を締結しており、本10−K表年次報告では“供給協定”とも呼ばれている)。APAに一般的に含まれる条項には、私たちの製造·流通ネットワークの建設と運営に関連する投資や、私たちのグローバル供給約束を支援する他の費用を支援するための前払いが含まれています。そのような前払いは一般的に私たちがいくつかの発展マイルストーンに到達した時に払い戻しできない。私たちは現在21億ドルの約束行動計画を持っていて、未来に交付される予定だ。

私たちは欧州共同体と“APA”を達成し、EUの各加盟国を代表して最低2000万剤、最大1億剤のNVX-CoV 2373の初期用量を提供し、ヨーロッパ共同体は2023年までに、1回以上に分けて1億剤、最大合計2億剤を追加購入することができる。2022年には、2022年第1四半期と第2四半期に予定されていた約700万剤の以前の約束を取り消し、注文を約6300万剤に削減するとの欧州委員会の通知を受けた。2023年1月には、2022年第1四半期と第2四半期に交付される予定だった改正行政手続法における残り2000万剤の約束線量の交付スケジュールが決定され、2023年に交付される予定である。

2022年7月、イギリス政府を代表する商業、エネルギー、工業戦略大臣(イギリス健康安全保障局に割り当てられた)と改正され、再署名されたSARS-CoV-2ワクチン供給協定(2022年9月26日に改正され、略称“改正と再署名されたイギリス供給協定”)が締結された

大ブリテンおよび北エルラン連合王国(“管理局”)は、双方が2020年10月22日に締結した“SARS-CoV-2ワクチン供給協定”(“元イギリス供給協定”)を改訂し、再記述した。最初のイギリス供給協定によると、管理局は6000万剤のNVX-CoV 2373を購入することに同意し、私たちにお金を前払いした。改訂·再署名されたイギリス供給協定の条項によると、管理局は、最低100万剤と最大1500万剤のNVX−CoV 2373(“条件付用量”)を購入することに同意し、条件付用量の数は、イギリス衛生大臣が承認したワクチン接種と免疫連合委員会(“JCVI”)の支持的提案を適時に完了し、私たちの数に応じて減少させることに依存する。(A)一般成人人口をイギリスSARS-CoV-2ワクチン強化接種活動の一部として使用する場合、または(B)一般青少年人口を連合王国SARS-CoV-2ワクチン強化接種活動の一部として使用する場合、またはSARS-CoV-2一次シリーズワクチン接種として使用する場合については、この提案は、連合王国メンバーが100万人未満の1つまたは複数の人口集団のみに関連するものではない。管理局が条件付用量を購入しない場合、またはそのような条件付き用量の数が1,500万剤NVX-CoV 2373未満に減少した場合、元のイギリス供給協定に従って管理局から受信した2.25億ドルの前払いに関連したお金を返済しなければならない。改訂と再署名されたイギリス供給協定によると、管理局はまた、2024年までに1回または複数回に分けて最大4400万剤を購入することを選択することができる。

JCVIは2022年11月30日現在、NVX−CoV 2373に対して支持的な提案を行っていないため、改正と再署名されたイギリス供給協定の条項によると、(I)条件付用量の数を1500万剤から750万剤に減少させ、条件付用量の減少は、2023年11月30日までにJCVIの支持性提案をタイムリーに実現することにかかっており、この提案は英国衛生大臣から上述したように承認されている。(Ii)吾らは以前に元のイギリス供給協定に基づいて管理局から受け取った前払い1.125億ドルを返済する責任があり、この金は吾等の総合貸借対照表に他の流動負債として反映され、残りの前払い残高1.125億ドルは今期繰延収入に反映される。

当社とGavi、ワクチン連盟(“Gavi”、“Gavi APA”)との間で2021年5月5日に署名されたAPA条項によると、2021年にGaviから3.5億ドルの前金を受け取り、2022年第1四半期に3.5億ドルの追加支払いを受けたのは、世界保健機関によるNVX−CoV 2373に対するEUL(“前払い金額”)が実現したからである。2022年11月18日、GaviがGavi APAの要求に応じて3.5億剤NVX-CoV 2373を調達できなかったため、Gaviに書面通知を出した。2022年11月18日現在,Gavi APAによると,約200万剤の注文しか受けていない。Gaviは2022年12月2日、Gaviがこの合意を否定したため、Gavi APAを深刻に違反したと主張するGavi APAの中止を主張する書面通知を発表した。GAVIはまた、Gavi APAが終了したと主張することに基づいて、Covax融資機構に参加する買い手の拘束力のある注文によってクレジット購入価格をクレジットする任意の金額を差し引く権利があると主張している。2022年12月31日現在、Gaviと余剰プリペイド金額の返金に関する紛争が解決される前に、残りのGavi前払い金額6.974億ドルは、繰延収入から私たちの総合貸借対照表の他の流動負債に再分類されている。2023年1月24日、ガヴィは上記の主張に基づいて国際仲裁裁判所に仲裁請求を提出した。私たちの返事の締め切りは2023年3月2日です。仲裁自体は不確実であり、Gaviから受信した残りの前払い金額を保留する権利があると考えられるが、Gaviの残りの前金金額の全部または一部の返金を要求する可能性もある。

製品ライン

(1)商標がNovavax新冠肺炎ワクチン、アジュバント;Covovax;およびNuvaxovidである選択された地域で許可される。

(2)第3段階菌株変化試験を行っている。

(3)R 21の3期試験を行っており,R 21はマラリア候補であり,オックスフォード大学ジェンナー研究所によって開発され,Matrix-Mアジュバントを用いて調製されている。

(4)第3段階試験により,先に構築された高齢者における臨床開発を行う。

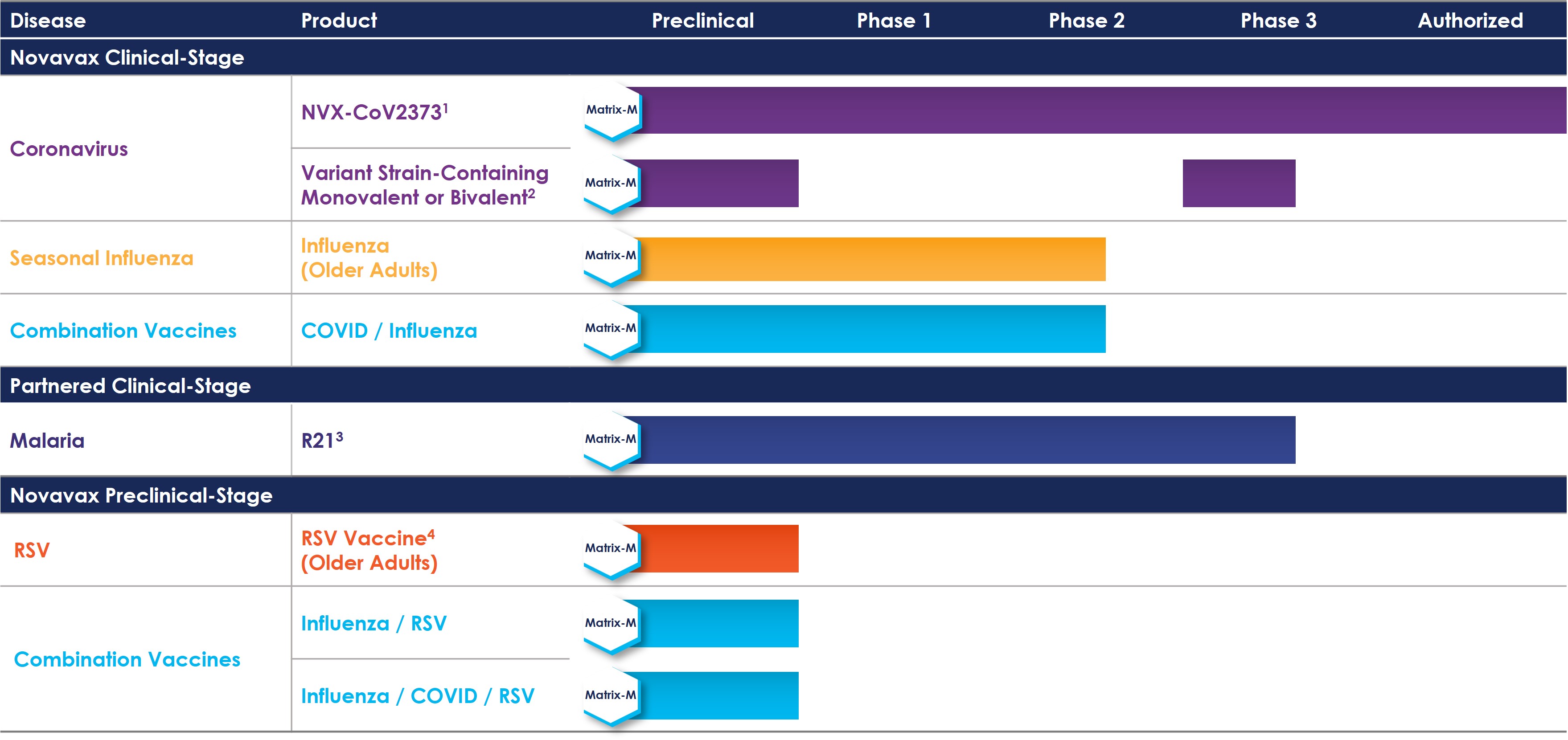

パイプの概要

私たちの臨床パイプラインは、いくつかの治療領域にまたがる候補ワクチンを含み、私たちの新冠肺炎ワクチンNVX-CoV 2373を主導製品とし、このワクチンは承認され、一時的に承認され、一時的に承認され、CMAまたはEUAは、40以上の国と地域の成人および青少年の人々に適用される。著者らは2つの重要な3期臨床試験を通過し、原始新冠肺炎毒株と常用新冠肺炎変種に対する高効率を証明し、同時に良好な安全性を維持した。新冠肺炎に加えて、私たちの臨床製品ラインには季節性インフルエンザとCICワクチンが含まれており、またMATRIX-Mも提供されていますTMマラリア予防の研究に協力しています

我々は,従来NanoFluと呼ばれていた4価ナノインフルエンザワクチン(“qNIV”)候補ワクチンを開発しており,独立インフルエンザワクチンまたは併用ワクチンの有用性を示す2021年9月に発表された成功した第3段階研究により候補ワクチンを進めている。私たちはその後、さらなる開発のために私たちのqNIVを更新した。私たちはNVX-CoV 2373と私たちの更新されたqNIV方法を製剤に組み合わせた独立インフルエンザ候補ワクチンqNIVと私たちのCIC候補ワクチンの第2段階試験で引き続き進展した。2022年10月、著者らはCIC第1/2期臨床試験の陽性結果を発表し、CICワクチンが抗体と多機能CD 4+T細胞(免疫反応の調整を助けるリンパ球)の重症急性呼吸症候群コロナウイルス2(SARS-CoV-2)及び相同と異種インフルエンザ株に対する反応を産生できることを証明した。2022年12月、我々は、さらに独立して更新されたqNIV評価を含む第2段階CIC用量詳細化試験を開始した。

新冠肺炎や季節性インフルエンザに加えて,呼吸器合胞体ウイルス融合(F)タンパク質ナノ粒子候補ワクチンのための呼吸器合胞体ウイルス計画(“RSV Fワクチン”)の開発と,マラリアのためのMATRIX−Mアジュバント協力の継続に興味がある。我々のパートナーであるオックスフォード大学ジェンナー研究所は,候補マラリア患者R 21に対して,我々のMATRIX−Mアジュバントを用いて調製した3期試験を行っている。

世界的な規制許可の後、私たちはまだ免疫と青少年市場を強化して私たちのNVX-CoV 2373ワクチンラベルを拡大することに集中している。私たちは進行中の強化研究を通じてワクチンの有効性を評価し続けます

我々の新冠肺炎変異株は単価あるいは二価製剤の臨床試験と持続開発を含む。われわれはこれらの臨床知見を利用して,進行中の新冠肺炎計画において,われわれの新冠肺炎ワクチンが世界的により多くの監督管理部門の承認を得て,一次,強化と小児科適応に応用することを推進したい。

われわれの新冠肺炎、中国国際投資会社、インフルエンザ独立候補ワクチンは最近の優先順位であるが、パートナーが率いる候補マラリアワクチンは将来の発展に強力な機会を提供している。

かんじょうウイルス

NVX−CoV 2373臨床研究進展

NVX-CoV 2373はすでに多くの臨床試験を通過し、1つの3期一括一致性研究、2項目3期の肝心な治療効果試験、1項目3期オミック戎アシスト試験、1項目2 b期試験、1項目1/2期試験及びその他の多くの試験を含む。私たちは成人、青少年、子供の集団にわたる異種と相同増強を評価するために、私たちの臨床試験を拡大した。われわれの臨床開発計画により,5μgの組換えSpike蛋白と50μgのMatrix−Mアジュバントの投与量を決定した。我々は引き続きデータを収集し,2つの独立した第3段階研究において,安全状況が安心であり,高レベルの治療効果に関連する強力な細胞と体液免疫反応を誘導していることを示した。

ここで、NVX-CoV 2373の臨床試験状況を以下のように総括する

予防-19ステージ3アメリカとメキシコ

予防-19は、米国およびメキシコ119地点のNVX-CoV 2373の18歳以上の年齢の29,949人の参加者における有効性、安全性、および免疫原性を評価するためのランダム、プラセボ対照、観察者盲検法の第3段階試験である。試験では,NVX−CoV 2373の総有効率は90.4%であり,全体的な耐性は良好であり,2回目の接種後に強い抗体反応を引き起こした。2021年12月に試験の全結果が発表されましたニューイングランド医学雑誌それは.2021年12月、私たちはまた予防-19段階3促進研究を開始した。

2022年10月,ヨーロッパで開催された世界ワクチン大会では,18歳または18歳以上の成人および12歳から17歳の青少年の予防−19段階3増強データが公表され,NVX−CoV 2373があらかじめ指定された免疫学的終点に達していることが示された。

2022年10月のIDWeekでは,年齢(18~64歳,65歳)とスケジュールが免疫反応増強に及ぼす影響の評価を含むPrepect−19 Boost研究からの他のデータを示し,全年齢群で有意な増強作用を示した。増強用量は一般的に耐性が良好であり、大部分は軽度から中度の反応であり、持続時間は比較的に短い。

予防−19段階3小児科拡張

予防-19小児科拡張はランダム、プラセボ対照、観察者盲法研究であり、アメリカ73地点の2,247名の12~17歳の青少年におけるNVX-CoV 2373の安全性、有効性(免疫原性)と有効性を評価することを目的とし、重点的に参加者中の人種と民族代表のバランスを確保することである。参加者は候補ワクチンまたはプラセボの2回の注射をランダムに受け、21日間隔で行った。

2022年10月、ヨーロッパで開催された世界ワクチン大会で、著者らは予防-19段階3小児科拡張の相同増強データを公表し、その中で単回増強用量は通常耐性が良好であり、原型毒株およびオミック株BA.1、BA.2およびBA.5サブタイプに対して強力な免疫反応を誘導した。第三剤ワクチンにより、新冠肺炎はオミックなどの現代変異体の予防にメリットがあることを表明した。また,増強用量は一般的に耐性が良好であり,主に軽微から中等度の反応性であり,持続時間は短かった。

2022年4月、青少年試験参加者において予防-19段階3強化研究を開始し、活性ワクチン接種後少なくとも5ヶ月間の投与量を強化することを発表した。

2022年2月、私たちは私たちの第三段階予防-19若年小児科拡張の積極的な結果を発表した。結果:初歩的な治療効果の終点に達し、全体の有効率は80%、臨床有効率は82%であった

デルタ航空の変種に対するものです。すべての研究の変種に対して,青少年の免疫反応は成人の2~3倍である。NVX−CoV 2373耐性は良好であり,安全信号は認められなかった。

2 b/3期ハチドリ試験

2022年8月、著者らは6ケ月から11歳までの幼児における2剤のNVX-CoV 2373の安全性、有効性(免疫原性)と治療効果を評価するために、2 b/3期ハチドリの全世界臨床試験を開始し、シリーズワクチンの初回接種後6ケ月に強化接種を行った。この試験は年齢降格試験であり,乳児(6~23カ月),幼児(2~5歳),小児(6~11歳)のNVX−CoV 2373を評価するために年齢群順に試験される。登録は進行中で、2023年1月に2歳から5歳までのキューに拡大します。この実験はアメリカと他の国で3600人の参加者を募集することを求めている。

第3段階バッチ整合性研究

2022年10月,ヨーロッパで開催された世界ワクチン大会で,一括整合性データを提出した。この研究はその主要な終点に達し、3群のNVX-CoV 2373が18歳から49歳の成人で一致した免疫反応を誘導し、生産の一致性を証明した。NVX−CoV 2373の異種増強反応は、他の米国FDAによって承認された新冠肺炎ワクチンの一次ワクチンを受けた参加者において一致している。

第3段階U.K.

2022年2月、私たちはイギリスの肝心な段階試験からの拡張分析を発表し、6ヶ月の監視期間内にNVX-CoV 2373が高いレベルの治療効果を維持していることを示した。分析により、すべての新冠肺炎感染に対するワクチンの保護率は82.5%であり、有症状と無症状を含むことが分かった。これらのデータは臨床感染症イギリスの第3段階試験の最終分析をもとに発表されましたニューイングランド医学雑誌2021年6月、NVX-CoV 2373の強力な安全性と有効性データを強調し、89.7%のワクチン効力を示した。

南アフリカ2 b期

2022年5月南アフリカの第2段階実験の結果が発表されました柳の葉刀これは、2剤のNVX-CoV 2373のHIVキャリアおよび非HIVキャリアに対する安全性および免疫原性を強調する。南アフリカの2 b期試験はランダム、観察者盲、プラセボ対照の研究であり、4419名の参加者がいた。その結果,ベースラインSARS−CoV 2感染者ではHIV陰性参加者と比較して観察される抗体反応が低いため,接種シリーズで第3剤ワクチンを増加させる可能性がある代替投与法を検討する必要があることが分かった。

第2段階南アフリカ

2022年2月、我々は18~65歳のヒト免疫不全ウイルス(HIV)を携帯した成人におけるNVX-CoV 2373の安全性および免疫原性を評価する南アフリカ第2段階試験を開始した。南アフリカの第二段階試験はランダム、観察者盲、プラセボ対照の研究であり、360人のHIV感染者を募集して異なる用量方案を評価した。免疫障害成人の一次ワクチン接種スケジュールの延長をサポートするために、データが評価されている。

パートナーによるNVX−CoV 2373臨床開発

第2段階/第3段階インド

2023年1月、SIIPLとインド医学研究委員会2/3期試験の免疫原性と安全性結果が発表された柳の葉刀健康科学のプリプリントサーバでMedRxivそれは.このステップ2/3実験は

成人は小児科列のグループを含む。この試験は観察者の盲、ランダム、対照研究であり、920名の2歳から17歳の登録児童が参加し、そして良好な耐性と免疫原性を有することが発見された。

日本1/2期

2022年4月,武田は日本NVX−CoV 2373 1/2期臨床試験の予備データ分析を報告した。このプラセボ対照試験は、20歳以上の年齢200名の参加者において、NVX−CoV 2373の免疫原性と安全性を評価した。初歩的なデータ分析により、安全性の結果は受け入れられ、そして強力な免疫反応を誘導した。

1/2期強化研究−国家アレルギー·感染症研究所が率いる−

2022年3月、我々は、FDA完全承認またはEUAを得た新冠肺炎一次シリーズワクチンを受けた参加者における遅延異種または相同増強レジメンの安全性、反応性および免疫原性を評価するために、国家アレルギーおよび感染症研究所によって支援されている実施中の1/2段階試験への参加を発表した。参加者は、第3剤(12週間以上)のNVX-CoV 2373またはFDAが使用を許可した3つの新冠肺炎ワクチンのうちの1つを得るであろう。すべての結果は2023年に発表される予定だ。

第3段階アラブ首長国連邦

2022年3月、我々は、約1,000人の18歳以上の成人における単剤強化用量ニューカッスル病ウイルスコサッチウイルス2373の安全性および免疫原性を評価するために、アラブ首長国連邦で行われた第3段階研究に参加することを発表し、これらの人々は、国薬ホールディングスの新冠肺炎不活化ワクチンを接種した。この逐一比較のデータは2023年に発表される予定だ。

第2段階Com-COV 3ブースター試験−オックスフォード大学が先頭に立つ

はい。 2022年5月,我々の新冠肺炎ワクチンNVX−CoV 2373は研究中の2種類の新冠肺炎ワクチンの1つであり,12~15歳の青少年約380名のうち第3種の補強剤として研究されているオックスフォード大学のCom−CoV 3ワクチン第2段階試験への参加を発表した。

変異株を含む単価または2価ワクチンの開発

私たちのナノ粒子ワクチン技術は進化する感染症の脅威に迅速に対応するために作られた。新冠肺炎変種の出現に伴い、著者らは自発的にNVX-CoV 2373の変種毒株に対する保護能力を評価し、そして変種特異性単価或いは二価ワクチン構築の潜在需要を評価した。

2023年1月、私たちはアメリカFDAワクチン及び関連生物製品諮問委員会の会議に参加し、会議は一次シリーズの調整と用量ワクチン株の強化からなる投票を一致して採択した。会議では,前方ドリフト変異体に対する免疫反応を含む増強剤としてNVX−CoV 2373が広範な機能的免疫反応を誘導できるデータを共有した。私たちはFDAの菌株変化に関する指導に基づいて最新のワクチンを提供する予定だ。

新冠肺炎三期オミック変異株ワクチン

2022年11月、私たちは私たちの第3段階増強試験の背線結果を発表し、私たちのオミックBA 1候補ワクチンが主要な菌株変化の終点に達したことを示した。第三段階オミック戎アシスト試験の第二グループを進め、私たちの異なる戦略の一部として、秋の準備をしていく予定だ。試験の第2群は,われわれの試験の第1部分に基づいており,我々の単価プロトタイプ株ワクチンと比較して,オミックBA.5ワクチンを単価と2価で評価した。このようなデータは株の変化の規制の承認を支持するだろう。我々はこの研究の第2部を開始して,我々のプロトタイプワクチンとオミックBa.5ワクチン,およびプロトタイプとオミックBA.5ワクチンを含む二価ワクチンの比較を評価する予定である。

アメリカとオーストラリアの第二段階相同強化研究は様々な結果を含みます

2022年8月私たちの第2段階相同ブースター研究の探索的分析結果が発表されました柳葉刀感染症18歳から84歳の健常成人1,282名にNVX−CoV 2373単剤増強剤を使用した場合を評価することを目的としたランダム研究である。全体的には,初回治療後約6カ月の単回補強用量のNVX−CoV 2373

一連のワクチンは原型毒株とすべての評価変異株の体液抗体の著しい増加を誘導し、アルファ、デルタとオミック(BA.1とBA.2)を含む。

さらに、第4剤NVX−CoV 2373相同増強剤からの免疫原性データは、手紙の形態で発表されている“ニューイングランド医学雑誌”2023年1月。第4剤NVX−CoV 2373は反応性を増加させることなく免疫原性を増強することが示唆された。抗原図の作成により、第四剤NVX-CoV 2373ワクチン接種後、現代SARS-CoV-2変種に対して広範な反応があり、これは評価された変種に対してワクチン成分を更新する必要がない可能性があることを示した。より多くのデータが発表される予定だ。

新冠肺炎ワクチン基金

我々は、従来ねじれ速度行動と呼ばれていたパートナー関係から18億ドルを含む米国民衆向けNVX-CoV 2373の開発を支援するために、米国政府から重要な資金を得ている。2020年7月,先進技術国際会社(“ATI”)とプロジェクト協定(“プロジェクト協定”)を締結し,ATIは医療CBRN防衛財団を代表してパートナー関係について行動する財団管理会社である。この協力はアメリカ衛生と公衆サービス部とアメリカ国防省の構成部分の一つであり、新冠肺炎ワクチン、治療法と診断技術の開発、製造と流通を加速することを目的としている。このプロジェクト協定は,我々が2020年6月にATIと締結した基礎協定(“基礎合意”,プロジェクト合意,“米国政府合意”)に関連している。最初のUSGプロトコルは、NVX-CoV 2373の安全性と有効性を決定し、アメリカ政府に1億剤候補ワクチンを製造と交付するために、いくつかの臨床、監督とその他の活動を行うことを要求した。USGプロトコルによると、様々な開発、臨床試験、製造、規制、その他の活動に資金を支払う。USGプロトコルは、資金調達されたプロジェクトがリソース支出に比例しない有益な結果を生じないように米国政府に付与する条項と、米国政府の利益に適合する権利を終了するために基礎プロトコルまたはプロジェクト合意を終了する条項とを含む、米国政府のこのような合意に慣用された条項および条件を含む。もしプロジェクトの合意が完了する前に終了すれば, 私たちは、終了前に完了した仕事と発生した費用または義務の報酬を得る権利があり、“アメリカ政府合意”の条項と一致する。2022年7月、我々はUSG協定を修正し、(I)米国政府に約300万剤のNVX-CoV 2373を初めて交付し、(Ii)最初のUSG合意(最初の約300万剤を含む)に基づいて、米国政府の需要、菌株選択に関するFDAの指導、このような用量の価格について双方が合意した合意および利用可能な資金を規定し、合計1億剤のNVX-CoV 2373を米国政府に追加製造および交付した。最初の300万剤ワクチンは2022年7月に交付された。2023年2月、USGプロトコルを修正し、米国政府に最大150万剤のNVX-CoV 2373を追加交付することを規定したこのような合意の条項を修正した。“プロジェクト協定”に規定されている履行期間は2023年までであり、臨床試験活動を含むが、アメリカ政府の早期終了または双方の同意を経て延長しなければならない。

USG協定によると、私たちは最初にNVX-CoV 2373の開発および候補ワクチンの製造と米国政府への送達に関連するいくつかの活動を支援するために、17.5億ドルまでの資金を得る権利がある。その後の修正では、USGプロトコルが修正され、契約資金および上限を18億ドルに増加させ、USGプロトコルを支援するために18億ドルまでの債務を支出または発生させることができる。

我々が防疫革新連盟(“CEPI”)と達成した融資合意では、CEPIはNVX-CoV 2373の開発を支援するために、3.995億ドルまでの資金を提供することに同意し、その中で2.57億ドルまでのCEPI贈与資金と1.425億ドルに達するCEPIは融資資金を免除することができ、これらの融資は一定の製造活動を前払いするための形式であり、制限または金融契約の制約を受けない。CEPIによって援助された代行組織(“CMO”)ネットワークによって生産されたNVX−CoV 2373が1つまたは複数の第三者に販売され(終了前に我々のGAVI APAによる任意の販売を含むが、これらに限定されない)、そのような販売が、このようなワクチンの製造コストをカバーする場合にのみ、CEPIは、融資基金の下で受信された支払いを免除することができる。今のところローンの返済時間と金額は確定されていません。

以下は我々の歴史上の新冠肺炎融資発展の概要と現状である

| | | | | | | | |

| 資金協力パートナー | 金額 | その他の詳細情報 |

| CEPI | 3億995億ドル | •NVX-CoV 2373の開発を支援するために最高3億995億ドルの資金を得る権利がある •Covax工場によるNVX−CoV 2373の供給 |

| アメリカ国防総省(“国防総省”) | 4,570万ドル | •NVX-CoV 2373の開発を支援するために最高4570万ドルの資金を得る権利がある •1000万人ものNVX-CoV 2373を製造しアメリカ政府に配布しました •契約期間は2022年12月に終了します |

| “アメリカ政府はUSG協定を採択した” | 18億ドル | •NVX-CoV 2373の開発に18億ドルを支出 •NVX-CoV 2373を製造しアメリカ政府に配布しました |

季節性インフルエンザ

インフルエンザ計画(高齢者)

インフルエンザは世界範囲の伝染病であり、深刻な疾病は通常児童と老人などのもっと感じやすい人群に発生するが、普通の人群にも発生する。2022年富商業洞察研究報告によるインフルエンザワクチンの予測によると、季節性インフルエンザワクチンの市場は2022年の約75.4億ドルから2029年の約135.8億ドルに増加すると予想される。

2022年10月にヨーロッパで開催された世界ワクチン大会で,我々は第3段階独立qNIV候補の鍵となる発見を検討し,以前はNanoFluと呼ばれ,その主要な免疫原性終点を満たしていた。これらの結果の最終分析は2021年9月に発表されました柳葉刀感染症それは.その結果、インフルエンザワクチン中の4株のインフルエンザウイルス株と比較して、福来区の四価ワクチンの免疫原性は弱くなく、同時に相同株の野生型凝固抑制抗体反応(22-66%増加)と6株の異種A/H 3 N 2株(34-46%増加)に対しても増強した血液凝固抑制抗体反応を示すことが分かった。また,QNIVはA(H 3 N 2)やB/ビクトリア株に対する多機能抗原特異的T細胞への有効な誘導を示し,福来区四価ワクチンと比較して接種後の各種細胞を介した免疫マーカーが126%−189%増加した。

連合ワクチン

私たちのインフルエンザ計画チームはまだ混合ワクチン候補を推進することに集中している。インフルエンザ計画、NVX-CoV 2373と著者らのRSV計画の発展に伴い、感やすい人々をこれらの疾病から保護するための連合呼吸器ワクチンを開発する十分な理由がある。

コサッチウイルス/インフルエンザ併用ワクチン

新冠肺炎-インフルエンザ連合ワクチン二期臨床試験

2022年12月、私たちは独立して更新されたqNIV候補ワクチンの研究武器を含むCICの第2段階試験を開始した。用量確認試験は2つに分けて行い,オーストラリアとニュージーランドで50歳から80歳までの成人約2300名を募集することを求めた。この試験はランダムであり、観察者は盲目であり、主要かつ副次的な研究目標はCICとインフルエンザ候補ワクチンの各種調合の安全性、耐性と免疫反応を評価することである。2023年1月まで、私たちは1500人の参加者の登録を完了した。初歩的な結果は2023年に、データはインフルエンザ独立試験とCIC候補症例の第二部分試験と未来の臨床開発に情報を提供する予定である。

新冠肺炎-インフルエンザ連合ワクチン1/2期臨床試験

2022年10月,ヨーロッパで開催された世界ワクチン大会では,NVX−CoV 2373と我々の最新のqNIV候補薬を組み合わせた1/2期CIC試験のより多くの積極的な結果が発表された。その結果、CICは抗体と多機能なCD 4+T細胞(免疫の協調を助けるリンパ球を含む免疫反応を産生する能力があることが分かった

反応)変化中のSARS-CoV-2ウイルスおよび相同および異種インフルエンザ株に対する反応。CICワクチンの耐性は良好で、安全性と耐性は試験中の独立NVX-CoV 2373原型ワクチンと四価インフルエンザワクチン候補参考調合と一致した。

呼吸器合胞体ウイルス(RSV)

現在、承認されていないRSVワクチンは全世界で毎年発生する約6400万RSV感染と16万人の死亡に対抗するために使用できる。高齢者(60歳以上)は呼吸器合胞体ウイルス病のリスクが増加し,一部の原因は免疫老化であり,これはヒト免疫系における年齢関連の低下である。呼吸器合胞体ウイルス感染はまた基礎併存疾患の悪化、例えば慢性閉塞性肺疾患、喘息とうっ血性心不全を招く可能性がある。

RSV計画(高齢者)

これまでの二期臨床試験の臨床開発により,高齢者に対するRSV計画にはリン酸アルミニウムや我々独自のMatrix−Mの使用が示唆されたTMアジュバントは、アジュバントのないRSV Fワクチンと比較して、免疫反応の幅、持続時間、および品質を増加させる。高齢者のために更新されたRSVワクチンの臨床前開発機会を評価し続けた。

マラリア

マラリアは生命を脅かす病気で寄生虫によって引き起こされますこの寄生虫は蚊に感染してヒトに伝播しますWHO“2022年世界マラリア報告”によると,2021年には世界で2.47億人のマラリア症例が推定され,61.9万人が死亡した。マラリアはR 21候補ワクチンによって予防される可能性があると信じていますこの候補ワクチンはいくつかのパートナーリーダーの試験によって開発されていますMatrix-M製剤を使ってTMアジュバントです

R 21-マラリアワクチン

R 21はオックスフォード大学ジェンナー研究所が作成したマラリア候補ワクチンであり、Matrix-M製剤を使用しています™アジュバントです。オックスフォード大学はSIIPLにR 21のライセンスを授与した。SIIPLは,許可が得られれば,許可を得た後,毎年少なくとも2億剤R 21を生産することを約束した。また,SIIPLはMatrix-Mを用いる権利がある™疾患が流行している地域ではR 21アジュバントが使用され,ワクチンの市販に応じて特許使用料が支払われる。私たちは、主に旅行者と軍用ワクチン市場で、SIIPL製R 21を特定の国で販売および流通する商業権利を持つだろう。

R 21臨床開発

我々のパートナーであるオックスフォード大学ジェンナー研究所はR 21の第3段階試験を行っており,R 21を評価している。R 21はマラリア候補であり,我々のMATRIX−Mアジュバントを用いて調製されている。2022年9月に行われている1/2 b段階研究の積極的な結果が発表された柳葉刀感染症ブルキナノロでは,5~17歳の小児における強化ワクチン接種後12カ月の安全性,免疫原性,治療効果の結果が報告されている。合計409名の小児が最初の三剤療法後1年にわれわれのMATRIX−Mアジュバントから調製した増強用量のR 21を受け,初回と複数回の臨床マラリアに対して効率を維持し,25μgのMATRIX−Mアジュバントを用いた場合71%の有効率を示し,50μgのMATRIX−Mアジュバントを用いた場合80%の有効率を示した。この試験は引き続き2年間行い、参加者の長期フォローアップ状況を評価し、ワクチン接種の価値を更に強化する。

許可と協力

我々は世界規模で協力し、新冠肺炎の大流行を終わらせるために努力しており、これは上海国際平和研究所との協力に現れ、インドと低所得国と中所得国に新冠ウイルス2373を供給している。日本の武田や韓国のSK Bioscienceとも協力して、私たちの製造と供給能力を拡大しました。

| | | | | | | | |

インド血清研究所個人有限会社 | Covovax™ | •インドは •Covax施設 •フィリピン •インドネシア •南アフリカ •バングラデシュ |

武田薬品株式会社 | ヌワクソヴィ™ | •日本です •韓国 |

SK生物科学有限会社です。 | ヌワクソヴィ™ | •韓国(1) |

(1)SK Bioscienceはタイやベトナムでも非独占的な許可を持っている.

我々の許可と協調プロトコルの概要は以下のとおりである

SIIPL

我々は以前、NVX-CoV 2373の開発、共同処方、充填および整理、登録、商業化のために、供給および許可プロトコルに従ってSIIPLに独占的および非独占的許可を付与した。SIIPLはMatrix-Mを購入することに同意しましたTMまた,SIIPLに非独占ライセンスを付与し,SIIPLの許可領域でNVX−CoV 2373の抗原薬物物質成分の生産を許可し,NVX−CoV 2373の生産にのみ用いた。SIIPLがその許可地域でNVX-CoV 2373を販売する収入を平均的に割り当て,プロトコルコストを差し引いた.我々は、SIIPL(I)の合意期間中のインドにおける独占許可、および(Ii)非独占許可(A)“大流行期間”(世界保健機関が発表した)期間において、世界銀行によって中高所得国または高所得国に指定されているすべての国を除くすべての国に、これらの国に対する権利を保持し、(B)大流行期間後には、世界銀行によって低所得国または中所得国に指定されているのみである。大流行期間の後、私たちはSIIPLに、NVX-CoV 2373をこれらの低所得国および中所得国の第三者に許可する善意の機会があることを通知するかもしれません。SIIPLは、このような第三者条項を一致または改善する機会があり、そうでなければ、SIIPLの許可から1つまたは複数の非排他的国家を除去する権利があります。また、私たちは、ある地域での商業化と販売のためのNVX-CoV 2373を供給し、思愛普楽と契約開発製造契約に基づいて、思愛普楽と私たちが提供した抗原薬物物質とMatrix-Mアジュバントを用いて製造し、完成したワクチン製品を供給するために、思愛普楽と血清生命科学有限会社と供給契約を締結した。2022年5月と8月、私たちはSIIPLとの許可と供給スケジュールを拡大し、SIIPLがオミクヨン亜型を含む新しい冠肺炎変異に対するワクチン、私たちの四価インフルエンザ候補ワクチン、および私たちのCIC候補ワクチンを含む、新しい冠肺炎変異のためのワクチンを生産し、商業化することができるようにした, 4価インフルエンザワクチンとCICワクチンが供給されています2020年3月,我々は我々が提供したMATRIX−Mアジュバントを用いた非独占的許可をSIIPLに付与し,オックスフォード大学ジェンナー研究所が開発したマラリア候補薬R 21の開発,製造,商業化を行った。

武田さん

武田と協力·許可協定があり、この協定に基づき、武田に日本でのNVX−CoV 2373の開発·製造·商業化の独占ライセンスを付与した。協定によれば、武田は用量のNVX-CoV 2373を生産するためにMATRIX-Mアジュバントを購入してくれ、いくつかの開発および商業マイルストーンの実現に従って武田から支払いを受け、NVX-CoV 2373の一部の純利益を販売する権利がある。2021年9月、武田は日本厚生労働省(MHLW)政府と1.5億剤NVX−CoV 2373を購入する合意を決定した。厚生労働省は2023年2月、武田との合意に基づいて残りの線量を廃止した。したがって、現在の協力·許可協定の条項や条件によると、武田の将来の支払いを受けるかどうかは定かではない。

SK生物科学

私たちはSK BioscienceとNVX-CoV 2373を製造し商業化し、韓国、タイ、ベトナム政府に販売するための協力と許可協定に署名した。SK Bioscienceが支払う特許使用料は中2桁以下の範囲内である。また,SK Bioscienceとは,Covax施設で流通された製品を含むNVX−CoV 2373の抗原成分をCovax施設で流通させる製品を含むNVX−CoV 2373の抗原成分をCovax施設で流通させる製品を含むNVX−CoV 2373の抗原成分を製造供給する予定であり,ワクチンを参加国に公平に分配し分配するための施設の構築が行われている

経済です。2022年7月、SK Bioscienceと追加の協定を結び、SK Bioscienceがオミック変異を含む新しい冠肺炎変異に対する医薬物質を生産することができるように、我々の独自の新冠肺炎変異抗原材料を譲渡した。SK生物科学社と合意しましたSK生物科学社は私たちの新冠肺炎ワクチンを予め装着された注射器に装着して提供してくれました

製造と供給

著者らは深刻な伝染病を予防する革新的なワクチンの発見、開発、商業化に取り組んでおり、我々の全世界戦略パートナー関係を直接かつ利用し、CICワクチンを含む多種の候補混合ワクチンを探索している。2021年と2020年には、NVX-CoV 2373の商業化を支援するために、グローバル·サプライチェーンとグローバルパートナー関係を構築しました。2022年には、供給の契約義務およびNVX-CoV 2373に対する予想される需要に適合するように、私たちの製造需要と世界的な製造足跡を修正し、評価し続けます。

私たちの主な製造と供給スケジュールの概要は以下の通りです

行列-MTMアジュバント

我々はスウェーデンウプサラのNovavax AB工場で独自のサポシン系Matrix−Mアジュバントを生産している。AGC Biologicsやポリペプチドグループと契約製造スケジュールを締結し,契約開発と製造サービスを提供し,Matrix−Mアジュバントを大規模に生産するサービスを提供してくれた。

ニューカッスル病ウイルスCoV 2373の抗原成分

我々はチェコ共和国のNovavax CZ工場でNVX−CoV 2373の抗原成分を生産した

著者らはSIIPLとSIIPLの付属会社SLSと供給契約を締結し、NVX-CoV 2373の抗原成分を生産し、そして共同で完成品ワクチン製品を調合、充填と完成した。2022年5月と8月、私たちはSIIPLとの許可と供給スケジュールを拡大し、私たち独自の新冠肺炎候補変種抗原、四価インフルエンザ候補ワクチン、およびCIC候補ワクチンを含み、これによりSIIPLはオミック亜型ワクチン、四価インフルエンザワクチンおよびCICワクチンを含む新冠肺炎変異に対するワクチンを生産し、商業化することができ、このようなワクチンを供給することができる。

また,SK Bioscienceと製造供給スケジュールがあり,この手配によりSK BioscienceはNVX−CoV 2373の抗原成分を全世界の最終薬物製品に供給している。2022年7月、SK Bioscienceと追加の協定を結び、SK Bioscienceがオミック変異を含む新しい冠肺炎変異に対する医薬物質を生産することができるように、我々の独自の新冠肺炎変異抗原材料を譲渡した。

我々はNVX−CoV 2373の長期商業生産プロトコルによりFujifilm DiSynth BioTechnologiesとパートナーシップを構築し,このプロトコルによりFujifilm DiSynth BioTechnologiesはそのイギリスビリンアム工場でNVX−CoV 2373の抗原成分を生産した。

カナダ国家研究委員会(“NRCC”)とNRCCの生物製剤製造センターでNVX−CoV 2373生産の技術移転を行う予定である。この工場は現在工事運転を行っており,完成するとプロセス性能鑑定や大規模GMP生産を開始することができる。

完成したNVX-CoV 2373

セノフェイとセノフィとのワクチン完成品の共同調製、充填、および完成品の供給協定に加え、サイロスと契約開発製造協定を締結し、この協定によると、サイロスは私たちが提供した抗原薬物物質とMATRIX-Mアジュバントを用いて完成したワクチン製品を製造し、供給する。我々は現在,SIIPLとSLSに完全に依存して共同処方,充填,整理NVX−CoV 2373を行っている。SK生物科学社と合意しましたSK生物科学社は私たちの新冠肺炎ワクチンを予め装着された注射器に装着して提供してくれました

新冠肺炎、インフルエンザ、呼吸器合胞体ウイルスの競争

ワクチン市場の競争は激しく、その特徴は技術進歩が迅速であることである。我々の技術は,昆虫細胞中のバキュロウイルス発現系を利用した組換えワクチンの製造に基づいている。われわれのMATRIX−Mアジュバントは,抗原提示細胞を刺激して注射部位に入り,局所リンパ節の抗原提示を増強し,免疫反応を増強することにより,有効かつ耐性良好な効果を示した。我々のMATRIX−Mアジュバントを用いて調製したナノ粒子を用いて調製したバキュロウイルス発現システムは,他の同種の最適なワクチンを創出する技術と比較して,用量節約効果や冷蔵庫温度保存を実現するなど,多くの利点を有しており,新冠肺炎,インフルエンザおよび呼吸器合胞体ウイルスワクチンおよび多様な他の感染症に対するワクチンの開発に非常に適していると信じている。

いくつかのワクチンメーカー、研究機関、その他の組織は新冠肺炎を引き起こすSARS-CoV-2ウイルスに対するワクチンを開発している。現在、核酸(RNA/DNA)、ウイルスベクター、弱毒生ワクチン、タンパク質ベースのワクチンを含む様々な異なるワクチン技術が研究されている。発表されたコロナウイルスワクチンによる追跡によると“ニューヨークタイムズ”2022年8月31日までに更新され、33種類のワクチンが有限或いはすべての使用が許可され、123種類のワクチンが臨床試験中である。ノワックスは米国食品医薬品局のEUAとEU EMAのCMAを獲得した最初のタンパク質基新冠肺炎ワクチンである。2023年2月現在、ノワールはアメリカ食品と薬物管理局EUAの新冠肺炎ワクチンを獲得した4つのメーカーの一つであり、他のメーカーはファイザー、Modernaとジョンソンである。2023年2月までに、ファイザーとModernaの単価新冠肺炎ワクチンはすでにアメリカ食品と薬物管理局のBLAの許可を得て、その二価新冠肺炎ワクチンはすでにアメリカでFDAのEU許可を得た。ノワールとジョンソンの単価ワクチンはすでに米国で米国食品医薬品局のEUAを獲得している。NVX-CoV 2373の原始と変異株に対する高度な有効性及び臨床試験(イギリスとアメリカの2つの重要な3期試験を含む)が示した良好な耐性に基づいて、著者らの候補ワクチンは引き続きこの全世界の公衆衛生危機の解決に重要な役割を果たすと信じている。

一部の会社では、従来の(卵ベース)ワクチン技術と、新しいワクチン技術(細胞ベース)も使用されている季節性インフルエンザワクチンを販売している。現在、多くの季節性インフルエンザワクチンが承認され、販売されており、その大部分はセノフィ、グラクソ·スミスクライン、セチルスなどの大手製薬会社によって販売されている。季節性インフルエンザワクチンの販売競争は非常に激しい。米国の高齢者では,疾患予防コントロールセンターはセノフィ製Fluzone−HDとFlublok,Seqirus製Fluadを優先的に推奨している。そのため、新しい開発と承認された製品は既存のワクチンと区別しなければならず、商業成功を得ることができる。季節性インフルエンザ市場で差別化を示すために、製品は、比較可能または改善可能な耐性プロファイルを依然として示しながら、より効率的および/またはより安価かつ迅速な製造を必要とする可能性がある。我々の多くの競争相手は、新製品および新世代の既存製品を開発しており、その中のいくつかは、製品の免疫原性を増加させるためのアジュバントを添加することによって開発されており、各製品は、現在の市場の製品よりも効率的であることが意図されている。いくつかのライバルは既存の発売ワクチンとは異なる技術を用いて季節性インフルエンザワクチンを開発しており,その中で最も注目されているのはセノフィ,Moderna,ファイザーなどのメッセンジャーリボ核酸である。競争が激しく、技術が進歩しているにもかかわらず、私たちが完成した第3段階と第1/2段階の試験結果に基づいて、私たちのインフルエンザ計画--アジュバント付きナノ季節性インフルエンザ製品は、現在の製品や競争相手が開発している製品と同じように有効で、さらにはより効果的である可能性があると信じている。

また、私たちのプラットフォームはインフルエンザと新冠肺炎のようなワクチンを組み合わせるのに非常に適していると思います。我々の1/2段階試験結果によると,我々は現在,50歳から80歳までの成人における異なる配合の安全性と有効性(免疫原性)を評価するために,我々のCICとインフルエンザ独立候補ワクチンの第2段階試験を行っている。他メーカーで最も有名なのはModernaとファイザーであり,新冠肺炎−インフルエンザ候補薬の1/2期と1期臨床試験が行われている。

現在、世界ではRSVワクチンの販売が許可されていない;しかし、いくつかのワクチンメーカー、学術機関、その他の組織は現在、このようなワクチンを開発する計画をすでにあるいはすでに持っている。これらの組織は、ウイルスベクター、核酸(“RNA/DNA”)、弱毒生キメラ、抗原またはモノクロナル抗体(“Mab”)および競合的組換え技術を含む、様々な技術プラットフォームを用いてRSVによる疾患を予防する製品を開発している。我々の最新のRSV Fワクチン候補ワクチンは、我々の競争相手が開発している他のRSV候補ワクチンや他の製品と同様に有効である可能性がある組換えFタンパク質ナノ粒子であると信じている。このとき,後期臨床試験にある候補ワクチンを持つ複数の会社や他の組織がある。高齢者の中で、グラクソ·スミスクライン、ファイザー、Modernaはすでに彼らの第3段階研究のデータを発表し、グラクソ·スミスクラインとファイザーはアメリカ食品·薬物管理局への監督報告を完了し、処方薬使用料法案は2023年5月に発効し、Moderna計画監督報告書は2023年上半期にアメリカ食品·薬物管理局に提出される。ヤンソンとバイエルン北欧人は現在

第三段階試験。乳児では,ファイザーは第3段階のデータを発表し,母体免疫によりFDAへの候補ワクチンの規制提出を完了し,PDUFA日は2023年8月であった。また,乳児では,アスリコン/セノフィが協力したモノクロナル抗体がヨーロッパで承認され,2023年第3四半期に米国FDAでPDUFAを獲得した日,メルクのモノクロナル抗体は第3段階試験にあった。

全体的に、薬品間の競争はある程度製品の有効性、安全性、信頼性、可用性、価格と特許地位に基づいている。一つの重要な要素は私たちの製品と私たちの競争相手の製品が市場に入る相対的なタイミングだ。そのため、著者らは製品を開発し、臨床試験と審査プロセスを完成し、市場に商業ロット製品を提供する速度は重要な競争要素である。私たちの競争的地位はまた、より効果的かつ/またはより安価で、より速く製造された製品で差別化を示す能力があるかどうかにかかっているかもしれない。私たちの競争地位に影響を与える他の要素は、私たちが合格した人材を誘致し、維持すること、特許保護を得ること、または他の方法で独自製品またはプロセスを開発する能力、および技術構想と商業販売との間の長い期間のために十分な資本資源を得る能力を含む。

特許と独自の権利

私たちは一般的にアメリカと海外で私たちの技術と候補製品のために特許保護を求めている。バイオテクノロジーと製薬会社の特許地位は一般的に高度に不確実であり、複雑な法律と事実の問題に関連している。私たちの成功は私たちができるかどうかにかかっています

•特許を取得して私たち自身の技術と候補品を保護します

•特許によって保護される可能性のある第三者技術の使用許可を得る;

•私たちのビジネスの秘密とノウハウを保護し

•他人の知的財産権と独自の権利を侵害することなく運営される。

特許権

我々は我々のワクチン,製造プロセス,その他の技術に関する知的財産権(特許,ライセンス,技術ノウハウ)を持っている。現在、我々は、ワクチンおよびワクチン関連技術に関連する550件以上の米国および外国特許および特許出願を取得する権利を有しているか、または取得する権利がある。

我々のウイルス様粒子(“VLP”)計画に関連する特許は、現在および未来の季節性および大流行インフルエンザウイルス株を防止するために、インフルエンザ遺伝子配列を使用して多収型に一致するインフルエンザVLPワクチンをカバーする米国特許番号7,763,450を含む。対応する欧州特許、欧州特許1644037号もこの技術をカバーしている。米国特許第8,080,255,8,551,756,8,506,967および8,592,197号は、VLPを生産し、HAおよびNAタンパク質を含むVLPおよび鳥インフルエンザウイルス株A/インドネシア/5/05由来M 1タンパク質を注射することによって、インフルエンザウイルス感染に対する実質的な免疫力を誘導する方法を対象としている。M 1タンパク質がインフルエンザHAタンパク質およびインフルエンザNAタンパク質とは異なるインフルエンザウイルス株に由来する、いくつかの請求項に記載の同様の方法および組成物をさらに含む、請求項1に記載の方法および組成物。欧州関連特許保護は、M 1、HAおよびNAタンパク質を含むVLPを含むワクチン組成物を含む欧州特許2343084号によって提供される。私たちのVLP特許の組み合わせはまた、米国特許番号8,951,537、8,992,939、9,144,607、9,050,290、9,180、9,381,239、9,464,276、9,474,799、および米国以外の複数の司法管轄区域の他の特許を含む多くの他の特許を含む。

私たちはまた私たちのRSVとインフルエンザプロジェクトを含む他の核心プロジェクトに対する特許を取得した。RSV計画の様々な態様に対して発行される特許は、米国特許番号8,715,692、9,675,685、9,731,000、9,717,786、10,022,437、10,426,829および11,253,585を含む。このシリーズの他の特許は、ヨーロッパのEP 237009および世界各地の他の特許を含む。私たちの狂犬病計画に関連する特許は、米国の9,724,405件および10,086,065件、およびヨーロッパのEP 2635257およびEP 3246019件を含む。関連特許は他の世界市場で発行された。私たちのインフルエンザナノ粒子計画が取得した特許は、米国特許番号11,364,294および11,278,612を含む。私たちはワクチン計画に集中しているほか、私たちのMATRIXアジュバント計画のために特許保護を求めている。発行された米国特許番号7,838,019,9,205,147,9,901,634,8,821,881および10,729,764は、我々のMatrix Adjuvant計画に関連する特許例を提供する。

私たちは私たちの新冠肺炎候補ワクチンNVX-CoV 2373の特許を含む、私たちの新冠肺炎ワクチン計画に関連する特許を申請している。発行された米国特許番号10,953,089,11,253,586,11,541,112は、我々の新冠肺炎計画に関連する特許例を提供している。

COVIDプロジェクトに対するPCT出願(PCT/US 2022/020974、PCT/US 2022/080700、PCT/US 2022/082331およびPCT/US 2022/027465)および我々のマラリアプロジェクトに対する2つの未解決PCT出願(PCT/US 2022/078665およびPCT/US 2022/080334)もある。

我々は、我々の呼吸器合胞体ウイルス計画、インフルエンザナノ粒子計画、新冠肺炎計画、およびアジュバント計画を含む広範かつ強力な特許権利保護を提供するために、特許出願を準備、提出、および起訴し続ける。

1986年の“連邦技術移転法”と関連する法律指導は伝播科学と技術革新を奨励した。私たちはアメリカ衛生·公衆サービス部(DHHS)、生物医学高度研究·発展局(Biomedical Advanced Research And Development Authority)との契約が満期になったが、アメリカ政府とのいくつかの他の協力研究に対して、私たちは契約履行中に出現する可能性のある発明の所有権を保留する権利があり、いくつかの商業潜在力を持つ可能性のある開発と結果は機密とみなされるのではなく、製品を商業化するために開発と結果の許可について交渉する必要があるかもしれない。私たちが合理的なコストでこのような許可証を得ることに成功することは保証されず、このような開発と成果が独占的または非独占的な方法で私たちの競争相手に提供されない保証もない。

商業秘密

私たちはまた私たちの利益を保護するために商業秘密保護と秘密保護協定に大きく依存している。私たちの政策は、従業員、コンサルタント、請負業者、製造業者、協力者、および他のコンサルタントに、雇用、相談、または協力関係の構築を開始する際に秘密協定を実行することを要求します。私たちはまた私たちから機密情報を受け取るエンティティの秘密協定が必要だ。従業員、コンサルタント、請負業者に対して、合意は一般的に、個人が私たちにサービスを提供する時にしたすべての発明を私たちの財産として私たちに分配しなければならないと規定されている。

政府規則

Novavaxまたは私たちのパートナーが開発している候補ワクチンを含む生物製品の開発、生産とマーケティングは、米国と他の多くの政府当局の安全性、有効性と品質の面で規制されている。米国とICH基準を満たすことは、通常、業務を展開しようとしている他の国の規制機関の基準を満たすことができると信じているので、米国の規制プロセスおよびFDA、国際調整委員会(“ICH”)および他の機関が実施する基準に重点を置いている。しかし、ある場所、特にEUやイギリス(イギリスに関連する)での期待がある程度異なることに注目し、定期的な書類提出や通信を維持し、他の多くの非米国規制機関との定期会議に参加することでこの違いを解決する積極的な措置をとっている。アメリカでは、人類薬品とワクチンの開発、製造とマーケティングは連邦食品、薬物と化粧品法案の広範な監督管理を受け、生物製品はこの法案と公衆衛生サービス法条項の監督管理を受けている。FDAはこれらの製品の安全性と有効性を評価するだけでなく、これらの製品のテスト、製造、ラベル、保存、記録保存、広告、販売促進などを規制している。新しいワクチンのためのFDA許可を得る過程は高価で時間がかかる。

大多数の国のワクチン臨床開発は薬物と他の生物製品と同じ一般的な制御経路に従っている。FDAの許可を申請して任意の新しい候補ワクチンを発売する前に、著者らはまずFDAに研究用新薬申請(“IND”)を提出し、その中で実験室動物で行われた臨床前毒理学試験の結果、製造方法、放出の品質制御試験、研究製品の安定性、及び著者らが提案した人体試験計画を解釈することを望んでいる。この段階で、FDAは候補ワクチンが合理的に安全かどうかを引き続き人体でテストすることを決定した。そして、私たちは第一段階臨床試験とより大規模な第二段階と第三段階臨床試験を行い、著者らの候補ワクチンの安全性、免疫原性と有効性を証明し、FDAを満足させなければならない。臨床開発に成功したすべての3段階後,BLAをFDAに提出し,ワクチンの安全性と有効性に基づいてワクチン発売許可を申請することができる。似たような道はヨーロッパと他の地域にも存在する。

ワクチンが安全で純粋で有効であることが証明された場合にのみ、FDAはBLAを承認するだろう。FDAがBLAを審査している間,提案された生産施設は承認前の検査を受け,その間,FDAはワクチンの生産·製造施設とワクチンに関する品質文書を詳細に審査する。ワクチンライセンスはまた、衛生保健提供者がその潜在的な利点およびリスクを含むワクチンの正確な使用を理解し、患者および親とコミュニケーションし、ワクチンを安全に公衆に提供するために十分な製品ラベルを提供することを要求する。一般の人々にワクチンを接種するまで、すべての潜在的な有害事象は予見できない。したがって、FDAは通常、許可を得た後にワクチン発売後の臨床試験の第4段階を行い、指定された集団と追加の集団の安全性を収集し続け、時には有効性/治療効果データも含むことが要求される。

衛生部秘書が適切な声明を発表した後、FDA専門家は、十分な、承認され、および利用可能な代替案がない場合に、許可されていない医療製品または承認されていない医療製品を使用して、深刻なまたは生命に危険な疾患または状態を診断、治療または予防することを可能にするEUAを発行することができる。EUAを発行する際には,FDAは許可条件を適用し,EUA所持者はこれらの条件を守らなければならない.このような条件には、ラベルの遵守、正しい使用を確保するための材料の配布、報告義務、および広告および販売促進の制限が含まれるが、これらに限定されない。EUAは国土安全保障省秘書が発表した声明にのみ有効であり,すなわちEUAが適切である.公衆の健康または安全を保護するために、発行基準または他の状況がもはや適切な修正または撤回されない場合、FDAは、EUAをより早期に修正または撤回することもできる。例えば、FDAが潜在的な公共健康脅威がもはや存在しないか、または許可を必要としないと判断した場合、または重大な不良検査結果、EUA製品に関連する有害事象報告、またはEUA製品によって引き起こされる疑いのある有害事象報告、または製品が無効である可能性があることを証明する新たなデータのために、EUAが破棄される可能性がある。EUAは衛生部長が発表した突発公衆衛生事件(“公衆衛生緊急事件”)とは分離しており,これにも依存しない。そのため、バイデン政府はすでに、2020年2月に初めて発表された新冠肺炎PHEが2023年5月11日に満期になると発表したが、この期限はFDA発行のEU薬品監督管理局が発行したEU薬品監督管理局を終了することはない。

持続的な安全性を確保するために,FDAや他の多くの非米国規制機関は,ワクチンや製造プロセスが承認された後もワクチンの生産を監視し続けている。例えば、製造業者がその製品の許可証を持っている限り、定期的な施設検査を含むワクチンおよび生産活動の監視を継続しなければならない。関連する監督管理機関が要求を出した場合、製造業者も各ロットのワクチンに対する自分の効力、安全性、純度のテスト結果を提出することを要求される可能性がある。彼らはまた各ワクチンのサンプルをその機関に提出してテストすることを要求されるかもしれない。

各製品のFDA許可を得る以外に、各国内製造企業はFDAに登録し、FDAの検査を受け、現在の良好な製造規範(GMP)法規を遵守しなければならない。臨床試験を含む米国または米国国外で使用される製品を供給するためには、米国および外国の製造機関、第三者工場を含み、GMP規定を遵守し、FDAまたはその自国の対応する規制機関の定期検査を受けなければならない。

EUとイギリスは同様に承認を得るためのより速い方法を提供し、CMAを提供することで満たされていない医療需要を満たす。CMAは、営業許可が最終的に無条件になるように、収益/リスクを確認するために追加の総合データを取得する条件を付与される。医薬製品の市場での即時発売に関する公衆健康へのメリットは依然としてデータを補充する必要があるという事実に固有のリスクを超えるべきである。

FDAはいくつかの薬物と生物製品の開発と承認を加速することを目的とした計画があり、これらの薬物と生物製品は迅速なチャンネル指定、突破的な治療指定、優先審査指定と加速承認を含む生命に深刻な或いは生命に危害を及ぼす疾患或いは状況の治療を目的としている。まず、FDAは、深刻なまたは生命に危険な疾患または状態を治療するために、1つまたは複数の他の製品と単独でまたは組み合わせて使用することが意図されている場合、そのような疾患または状態の満たされていない医療需要を満たす可能性があることを証明する製品を迅速に検討することができる。Fast Track製品については,スポンサーがFDAとより頻繁にやり取りする可能性があり,FDAは申請完了前にFast Track製品申請部分の審査を開始する可能性がある。FDAは2020年11月にNVX-CoV 2373の快速チャネル称号を許可し、2020年1月に著者らの組換え四価季節性インフルエンザ候補ワクチンNanoFluの迅速チャネル称号を承認した。

第二に、1つの製品が単独で、または1つまたは複数の他の製品と組み合わせて、深刻なまたは生命を脅かす疾患または状態の治療のために使用され、予備臨床証拠が、製品が1つまたは複数の臨床的に重要な終点で既存の療法よりも実質的に改善されている可能性があることを示す場合、製品は突破的療法として指定することができる。FDAは開発過程を通してスポンサーと会議を開催し、適時に

開発と承認に関連する製品スポンサーは、より多くの上級者に審査過程に参加させ、審査チームのために1つの学際的なプロジェクト担当者を指定し、他のステップを採用して効率的な方法で臨床試験を設計する。

第三に、FDAは、重篤な疾患または生命に危険な疾患を治療し、承認された場合、安全性または有効性の点で既存の療法よりも有意に改善される製品を優先的に検討することができる。顕著な改善は,疾患治療の有効性の増加,治療を制限する産物反応の除去あるいは大幅な減少,記録されている患者のコンプライアンスの向上が重篤な結果の改善をもたらす可能性があること,新たな亜群における安全性と有効性の証拠であることが示唆された。優先的に指定された目的は、全体的な関心およびリソースをこのような申請の評価に誘導することであり、医薬品(ワクチンを含む)については、FDAがマーケティング申請に行動する目標を10ヶ月から6ヶ月に短縮することである。

第四に、製品が重篤または生命に危険な疾患を治療し、一般に既存の療法よりも有意な利点を提供する場合、加速的な承認を得る資格がある可能性がある。さらに、それは、臨床利益を合理的に予測する可能性のある代替終点への影響、または不可逆発病率または死亡率(IMM)よりも早く測定できる臨床終点への影響を証明しなければならず、IMMは合理的にIMMまたは他の臨床利益の影響を予測する可能性がある。承認の条件として,FDAは承認を加速させた薬物や生物のスポンサーに十分かつ良好にコントロールされた上場後臨床試験を求め,臨床的意義のある終点を用いた治療効果を確認し,代替終点で観察された承認前の効果を確認することができる。2019年6月、FDAはNanoFluが加速承認パスを使用できることを認めたと発表しました。

米国で規制承認を受けなければならないほか、研究製品は発売しようとしている他の国で規制承認を受けなければならない。一国の規制当局が適切なマーケティング申請を承認するまでは、その国でそのような製品を販売してはならない。FDAの許可は他の規制機関の承認を受けることを保証しない。しかも、多くの国で、政府は製品の価格設定に参加している。この場合、定価審査期間は一般的に市場承認後から始まる。

私たちはまた、私たちスウェーデン工場を管理する国と地方法規を含む、“職業安全と健康法”、“環境保護法”、“有毒物質制御法”、“資源保護と回収法”、その他の既存と潜在的な連邦、州または地方法規の規制を受けている。これらの法律と他の法律は私たちの様々な生物と化学物質の使用、処理、処分、これらの物質と化学物質は私たちの業務、そして私たちの業務から発生する廃棄物を規範化している。私たちの研究と開発は危険材料、化学品、ウイルスの制御された使用に関するものだ。このような材料を処理·処分するセキュリティプログラムは州や連邦法規で規定されている基準に適合していると信じているが,これらの材料による意外な汚染や傷害のリスクは完全には解消できない。もしこのような事故が発生した場合、私たちはそれによるいかなる損害に対しても責任を負う可能性があり、このような責任は私たちの資源範囲を超える可能性がある。また,制御物質を含む製剤については,“薬品施行法”の規定を遵守しなければならない。

国内·海外市場では、規制部門の承認を得て商業販売のための任意の製品の販売は、第三者決済者が精算できるか否かにある程度依存する。第三者支払者には、政府機関またはプロジェクト、個人健康保険会社(管理されている医療計画を含む)、その他の組織が含まれる。これらの第三者決済者はますます価格に挑戦し、医療製品やサービスの費用効果を検討するようになっている。また、新たに承認された保健製品の精算状況には大きな不確実性がある。私たちは私たちの製品の費用効果を証明するために高価な薬物経済学的研究を行う必要があるかもしれない。新たに承認された薬物については,保険獲得や精算に重大な遅延がある可能性があり,保険範囲はこの製品がFDAや米国以外の類似規制機関の承認を得た適応よりも限られている可能性がある。私たちの候補製品はいくつかの価格で費用効果があると思われないかもしれない。一部の市場では十分な第三者精算がない可能性があり、製品開発への投資の適切なリターンを実現するために十分な価格レベルを維持することができる。第三者支払者は、様々な使用管理技術を用いて、当社製品へのアクセスや管理使用を制御することもできます。私たちの候補製品の第三者精算が減少したり、第三者支払者が私たちの候補製品をカバーしないことを決定することは、医師の私たちの製品に対する使用を減少させ、私たちの販売、運営結果、財務状況に実質的な悪影響を及ぼすかもしれません。

米国内では、将来適切な承認を得て任意の候補製品を販売すれば、これらの製品は様々な政府健康福祉計画にカバーされる可能性があり、政府機関によって購入される可能性もある。このような計画に参加するか、またはそのような機関に製品を販売することは規制されている。保険の交換としては、政府医療計画に基づいたり、政府や個人購入者にリベートや割引を提供する義務がある可能性があります。

米国と各州政府は,医療コストの削減を含めた医療提供や支払いの改革を目的とした立法を継続して提案している。例えば、2010年3月、米国議会は、政府医療計画下の薬品のカバー範囲や精算の改正を含む“患者保護·平価医療法案”と“医療·教育協調法案”(“医療改革法案”)を公布した。トランプ政権政権中、“医療改革法案”の条項の全部または一部を改正または廃止する努力が何度かあり、いくつかの改正が実施された。価格制御とコスト制御措置、および既存の統制·措置を講じている司法管轄区域でより厳しい政策をとることで、我々の純収入や業績をさらに制限することができる。

医療改革法案が公布されて以来、米国はまた他の立法改正を提出し、採択した。例えば、2011年の“予算制御法案”によって作成されたプログラムでは、医療保険の提供者への支払い額は自動的に減少し、前期ごとに最高2%削減することができ、2013年4月に施行され、コロナウイルス援助、救済、経済安全法案(通常は“CARE法案”と呼ばれる)に含まれる後続立法改正により、2030年まで有効となる。2020年11月、医療保険·医療補助サービスセンター(CMS)は、あるMedicare B部分の薬物が特定の他の国のこのような薬物の最低価格を超えないように購入することによって、処方薬コストを下げることを目的とした臨時最終規則を発表した(“最恵国ルール”)。この規定により,影響を受けた薬品の低い支払率は2021年から4年以内に徐々に実施される。この規定は多くの理由で産業協会から疑問視されている。2020年12月28日、アメリカカリフォルニア州北区地区裁判所は生物技術革新組織がアザールを訴える事件の中で全国的な初歩的な禁止令を発表し、番号3:20-cv-08603、CMSの最恵国規則の実施を初歩的に禁止した。この初歩的な禁止を考慮して、最恵国規則は2021年1月1日に実施されておらず、これ以上の規則が制定されていなければ実施されない。しかし、私たちの製品を含むように拡大されれば、この暫定最終規則または任意の同様のタイプの参照定価規制は、私たちの業務を潜在的に損なう可能性があります。

最近、アメリカ国民と政府は薬品定価に対してかなりの審査を行い、人々が考えている薬品コストが高すぎることを解決する提案を提出した。最近もいくつかの州立法が薬品コスト問題の解決に努力しており、これらの努力は通常薬品コストの透明性の向上、あるいは薬品価格の制限或いは価格上昇に重点を置いている。連邦や州レベルで新しい立法を採用することは、販売が承認されれば、私たちの候補製品に対する需要や定価に影響を与える可能性がある。政府はまた新冠肺炎の流行に対応するためにもっと多くの行動をとる可能性がある。私たちはどんな連邦と州改革努力の最終的な内容、時間、または効果を予測することができない。連邦や州医療改革が私たちの将来の業務や財務業績に悪影響を与えないことは保証されない。

同様に、米国以外の多くの国では、薬品の価格設定が規制されており、特に医療保健が主に政府の援助や政府の支援を介して保険会社によって提供されている国である。これらの国では、政府組織は通常、まず医薬製品が精算できるかどうかを決定し、次に支払うべき最高価格を確定する。

米国内では、将来規制およびマーケティング承認を得る可能性のある任意の候補製品の販売に関する活動について、リベート法および虚偽申告法を含む医療保健の“詐欺および乱用”に関する様々な連邦および州法の制約を受ける可能性がある。逆バックル法は、一般に、購入、処方、または特定の薬物の使用を含む業務を生成するために、製薬業者が誘致、提供、受け入れ、または支払いを禁止する。これらの法律の具体的な規定はそれぞれ異なるにもかかわらず、それらの範囲は通常広く、特定の業界で実践されている法規、指導、または裁判所判決に法律を適用していない可能性がある。したがって、私たちの接近はこのような反リベート法の挑戦を受けるかもしれない。連邦虚偽請求法案(FCA)を含む虚偽請求法であって、誰もがインフォームドコンセントおよび自発的に第三者支払者(MedicareおよびMedicaidを含む)に提出するか、または任意の虚偽または詐欺的な精算薬またはサービス支払い請求の提出を引き起こすことを禁止する虚偽請求法。これらの法律によると、私たちの製品販売やマーケティングに関する活動が審査される可能性があります。詐欺や法律違反行為は、罰金や民事罰金を含む刑事または民事制裁を受ける可能性があり、連邦医療計画(連邦医療保険や医療補助を含む)から除外される可能性がある。米国では,連邦や州当局は製薬業界でのこれらの法律の実行をますます重視しており,個人はこれらの法律の違法行為を積極的に告発し,政府を代表してFCAによる訴訟を起こしてきた。もし私たちがこのような法律に関する告発を受けたり、これらの法律に違反したと判断されたら、私たちの業務は損害を受けるかもしれない。

2020年11月20日、DHHSは“処方薬に関する計画やPBMのリベートの安全港保護を廃止し、新しい安全港保護を作る”と題する最終規則を発表し、一般に“リベート規則”と呼ばれ、製薬メーカーが計画発起人や薬局福祉に提供する価格優遇(リベートを含む)の保護を廃止することによって、連邦反リベート法規割引安全港を修正した

Medicare Part D計画およびMedicare Advantage計画によると、値下げが法的要求でない限り、彼らと契約を締結するマネージャー。2022年1月1日から、2022年Part D計画年度までに、Part D処方薬計画およびMedicare Advantage処方薬計画に直接(または薬局福祉マネージャーを通じて間接的に)支払われたメーカーに対して、安全港保護を廃止する。リベート規則は2020年12月30日から2つの新たな避難港を構築した。最初の新しい安全港保護製造業者のための処方薬計画(Medicare Advantage組織が提供する処方薬計画を含む)およびMedicaid管理看護組織支払いの値下げは、販売時点で十分に反映されている。二番目の新しい避難港保護メーカーは薬局福祉マネージャーに公平な市価サービス料を支払います。この新しい規定は、第一選択処方位置を得るために、健康計画および薬局福祉マネージャーが製造業者とリベートおよび割引を交渉するインセンティブを変化させる可能性がある。現在、私たちの製品がアメリカで商業化されていれば、これらの変化が私たちの業務や運営にどのような影響を与えるか予測できません。

EUと連合王国では、処方、推薦、裏書き、購入、供給、注文、または医療製品の使用を誘導または奨励するために、医師に福祉または利点を提供することが禁止されている。医師への福祉や利点の提供も、イギリスの“2010年反賄賂法”のようなEU加盟国とイギリスの国家反賄賂法の管轄を受けている。このような法律に違反することは巨額の罰金と監禁につながるかもしれない。

我々はまた、米国の“反海外腐敗法”(FCPA)の制約を受け、いかなる米国の個人または企業が任意の外国人官僚、政党または候補者に直接または間接的に任意の外国人官僚、政党または候補者に支払い、提供、許可支払い、または任意の価値のあるものを提供することを禁止し、外国実体の任意の行為または決定に影響を与え、個人または企業が業務を獲得または保留することを支援することを目的としている。“海外腐敗防止法”はまた、米国に上場する証券会社にある会計条項を遵守することを要求し、これらの条項は、会社(国際子会社を含む)のすべての取引の帳簿と記録を正確かつ公平に反映し、国際業務のために適切な内部会計制御システムを設計し、維持することを要求する。“反海外腐敗法”を遵守することは高価で困難であり、特に腐敗は公認問題である国である。また、海外腐敗防止法は製薬業に特別な挑戦をもたらしており、多くの国では病院が政府によって運営されているため、医師や他の病院従業員は外国人官僚とされている。臨床試験やその他の仕事に関連して病院に支払われた何らかの金は、政府関係者に支払われた不正金と考えられ、“海外腐敗防止法”の法執行行動につながった。様々な法律、法規、および行政命令もまた、米国国外での国家安全目的のための機密情報、および特定の製品およびこれらの製品に関連する技術データを特定の非米国国民と共有することを制限している。アメリカ以外の拡張に伴い、私たちはこれらの法律を守るためにもっと多くの資源を投入する必要があります。これらの法律は私たちがアメリカ以外のところで特定の製品と候補製品を開発、製造、あるいは販売することを阻止するかもしれません, これは私たちの成長潜在力を制限し、私たちの開発コストを増加させるかもしれない。私たちは私たち、私たちの従業員、私たちの顧問、または私たちの第三者請負業者が賄賂と腐敗に関するすべての連邦、州、そして外国法規を遵守しているか、または遵守することを保証することはできない。また、我々の戦略的パートナーや米国以外に位置する第三者請負業者は、十分なコンプライアンス計画がない場合や、彼らが運営する地域の法律や指導を尊重できない可能性がある。国際ビジネス慣行に関する法律を遵守しなければ、重大な民事·刑事罰を受け、政府契約の資格を一時停止または廃止する可能性がある。米国証券取引委員会(“米国証券取引委員会”)は、発行者が“海外腐敗防止法”の会計規定に違反したため、発行者の米国取引所での証券取引を一時停止または禁止する可能性もある。これらの法律に違反していると判断されなくても、政府のこれらの問題の調査には通常、大量の資源がかかり、負の宣伝が必要であり、これは私たちの業務、財務状況、運営結果に悪影響を及ぼす可能性がある。

1996年の“連邦健康保険携行性と責任法案”(HIPAA)は、個人第三者支払者を含む追加の連邦刑事法規を制定し、故意に詐欺の任意の医療福祉計画を実行または実行しようとする計画を知り、故意に実行または実行しようとすることを禁止し、個人第三者支払者;医療福祉計画を故意に流用または盗み取ること;医療保健違法行為の刑事調査を故意に阻害すること;および重大な事実を故意に偽造し、隠蔽または隠蔽すること、または医療福祉、プロジェクトまたはサービスの提供または支払いに関連する任意の重大な虚偽、架空または詐欺的陳述を行うことを禁止する追加の連邦刑事法規を制定した。“健康情報技術促進経済·臨床健康法案”(HITECH)及びその実施条例改正されたHIPAAは、個人が健康情報を識別できる保証実体、又はそれにサービスを提供する保証実体、健康計画及び医療情報交換所及びその業務パートナー、並びに使用、開示又は他の方法で個人識別可能な健康情報を処理する下請け業者に対して、強制的な契約条項を含む個人識別可能な健康情報のプライバシー及び安全に関する要求を適用する。HITECHはまた、カバーする可能性のある実体や商業パートナーに加えられる民事と刑事罰を増加させ、州総検察長に新たな権力を与え、連邦裁判所に民事訴訟を提起し、損害賠償を要求したり、HIPAAの禁止を執行したりすることができる。製薬期間中

バイオテクノロジー会社は通常HIPAAの直接規制を受けていないため,プロバイダ,支払者,他のHIPAAコンプライアンス義務を持つ人とのインタラクションでは,我々の業務は間接的にHIPAAの影響を受ける可能性がある.EU一般データ保護条例(GDPR)や2018年カリフォルニア消費者プライバシー法(CCPA)のような健康や個人情報のプライバシーや安全を管理する州や外国の法律にも支配されています。

最近,連邦や州政府が医師や他の医療保健提供者に支払う費用の規制を強化する傾向が見られた。“医師支払い陽光法案”は、連邦医療保険、医療補助または児童健康保険計画に基づいて支払うことができるいくつかの薬品、設備、生物製品、および医療用品の製造業者に年間報告要件を提出しているが、彼らが医師(医師、歯科医、光線師、足科医および脊椎マッサージ師を含むと定義される)および教育病院に支払うお金、および医師およびその直系親族が所有する所有権および投資権益である特定の例外がある。2022年から適用されるメーカーは,前年に医師アシスタント,看護師勤務者,臨床看護師専門家,登録看護師麻酔科医,登録助産師への支払いや他の価値移転に関する情報を報告することも要求される。

連合とイギリスでは、医師に支払われる費用は公開されなければならない。また,一部の国では,医師との合意は,医師の雇用主,その主管する専門組織,あるいは個別国の監督当局に事前に通知し,承認しなければならない。これらの要件は、EU加盟国に適用される国家法律、業界規則、または専門行為規則に規定されている。このような要求を守らないことは、名声のリスク、公開非難、行政処罰、罰金、または監禁につながる可能性がある。

連邦政府と各州はすでに法律と法規を公布し、製品を販売する薬品メーカーの販売とマーケティングのやり方を規範化した。法律および条例は、一般に、製造業者と医療提供者との間の財務的相互作用を制限し、および/または、このような相互作用を政府および公衆に開示することを要求する。その中の多くの法律法規の要求が曖昧で、あるいは行政指導が必要である。法律およびその実施の曖昧性を考慮して、将来の任意の活動(私たちが連邦医療計画の候補製品の承認および/または補償を得たら)が挑戦される可能性がある。

新冠肺炎疫病の重大な世界的影響を考慮して、1つ以上の政府実体は、1950年に改正された“国防生産法”に基づく米国政府の行動を含む行動をとる可能性があり、これらの行動は、NVX-CoV 2373における私たちのいくつかの権利または機会を直接的または間接的に弱める可能性があり、新冠肺炎ワクチンの私たちに対する経済的価値は限られている可能性がある。また、世界的な衛生危機の間、例えば新冠肺炎の大流行は、疾患の伝播を制御する必要があり、国家境界を閉鎖または厳格に規制することは、私たちの開発と生産活動に挑戦と潜在的な遅延をもたらし、独立した国や国際境界内で私たちの候補ワクチンを開発·生産することは、より大きな費用がかかり、公開配布時間がより長くなる可能性がある戦略をとる必要があるかもしれない。

私たちの候補製品の臨床試験と製品の商業化により、私たちは固有の製品責任リスクに直面している。例えば、私たちが開発したすべての製品が製品テスト、製造、マーケティング、または販売中にダメージを与えたり、不適切なことが発見されたと言われた場合、私たちは起訴されるかもしれない。このような製品責任クレームは、製造欠陥、設計欠陥、製品固有の危険について警告、不注意、厳格な責任と保証違反の告発を含む可能性がある。州消費者保護法によると、クレームも主張することができる。もし私たちが製品責任クレームで自分自身を弁護することに成功できなければ、私たちは重大な責任を招いたり、私たちの候補製品の商業化を制限することを要求されるかもしれません。米国では、“公衆準備·緊急事態準備法案”(以下、“準備法案”と略す)が適用された場合には、州または連邦法で規定されている“保険対策”の実施または使用による“損失”クレームを免除する免除権がメーカーに提供されている。しかし、場合によっては、被害者は“故意に失墜した”という罪でメーカーに訴訟を起こすことができる。カバーされた対策“には、安全対策および”合格した大流行または流行病製品“が含まれ、大流行または流行病の診断または治療を目的とした製品、例えば大流行ワクチン、およびそのような製品による状況に対応することが意図された治療が含まれる。これらの免除を適用するために、国土安全保障省長官は“予備法”を引用し、突発的な公衆衛生事件或いは未来の突発公共衛生事件の“信頼できるリスク”が存在することを表明する声明を発表しなければならない。2020年3月17日, 厚労省秘書は“準備法案”に基づいて声明を発表し,それ以来その後の改正案を発表し,行われている新冠肺炎の大流行の何らかの対策に関する活動に責任免除を提供している。現在の申告は更新しない限り2024年10月1日に終了する。私たちは私たちの製品が現在のPrep Act宣言に含まれると信じているが、これは保証されない。

また,衛生·公衆サービス部長官が将来,我々の他の候補製品をカバーする他の声明を行うことは保証されず,米国議会が将来Prep Actでのカバー範囲を減少させたり,それを完全に廃止したりする行動を取らない保証はない。私たちに製品責任訴訟を提起すれば、私たちは多くの責任を負い、候補製品の商業化を制限することを要求されるかもしれません。

人力資本

従業員

2023年2月21日現在、私たちは1,992人の常勤従業員を持っており、その約9%が医学博士号、約21%が他の高級学位を持っている。私たちの従業員総数の中で、約63%の従業員は主に研究開発と製造活動に従事し、約37%の従業員は主に行政、業務開発、商業、財務と会計、法律と行政機能に従事している。スウェーデンにいるある従業員を除いて、彼らは現地の法律に基づいて労働組合と集団協定を締結し、私たちの従業員は労働組合や労働組合代表を持っておらず、私たちの従業員も私たちと集団交渉協定を締結していない。

私たちの職員たちを育成、成長、そして公平に扱うことは私たちの文化の不可分の一部だ。従業員調査に基づく2021年の米国最優秀職場ランキングで認められたことを誇りに思います。私たちはこの賞が私たちの卓越した仕事文化への投資を反映していると信じている。

従業員の安全と福祉

従業員の安全は私たちの最優先順位だ。私たちが2022年の大流行を過ごしている間、私たちは家で働くことができる従業員にそうすることを奨励し続けた。私たちは引き続き新冠肺炎の安全に関する疾病管理センターのすべてのガイドラインに従っている。また、業務ニーズに応じて従業員に持続的な柔軟性を提供するために、従業員が柔軟に遠隔フルタイムで働くか、混合的に動作することを可能にする勤務方式ガイドラインを実施した。我々は内部ネット上の新冠肺炎資源ページを通じて従業員に新冠肺炎上の最新情報を提供する。この資源は従業員に新冠肺炎職場内外の安全情報を提供する。このサイト上の資源には、我々の新冠肺炎プロトコルとガイドライン、マスクと社交距離に関する私たちの政策、感染制御措置リスト、および心理健康支援リソースが含まれている。

私たちはメリーランド州ゲザスバーグにある700クイーンズ果樹園のオフィススペースは2022年に良好なプラチナ認証を獲得した。Wellは世界的に建築物の健康と福祉を促進する先行ツールである。北米35基の認証された建物の一つとして、この建物は材料選択、室内空気の質、音響の面で厳しい基準を達成する。また、私たちの運営と政策は、空気、水、栄養、光、運動、熱快適、音、材料、心、コミュニティの10個のWell概念で高い得点を得るのに役立ちます。

報酬と福祉

私たちの全体的な奨励方案はトップレベルの人材を誘致、吸引、激励、維持することを目的としている。私たちは従業員の様々なニーズを満たすために報酬、福祉、サービスを提供するために努力している。私たちの手厚い総報酬プログラムには、健康を保護し維持する保険を含む競争力のある市場報酬と総合的な福祉、私たちの短期および長期障害計画によって提供される収入保護、養子縁組援助および有給育児休暇計画、後備児童、成人および高齢者介護などの仕事と個人生活のバランスを助けるサービス、毎月財務健康セミナー、一対一財務計画会議、債務および信用管理支援を含む財務健康計画が含まれています。

私たちの健康計画には毎月の時事通信が含まれており、その中で私たちの従業員がより健康で、より幸せな生活を送ることを助けるための組織とパートナー、ツール、資源が重点的に紹介されている。私たちは、私たちの従業員がオンライン登録セラピストに接続することを可能にするいくつかのデジタルアプリケーションを提供し、ストレスおよび不安を減少させ、ポジティブおよび感情の健康を向上させるための活動にアクセスすることができる。私たちは従業員たちが様々な生活事件に対する支持を得るための強力な従業員援助計画を持っている。

従業員の仕事と生活のバランスを助けるために、私たちはコンシェルジュサービスを提供して、従業員が車のサービスを探して予約することを含む各種の個人事務を管理することを助けます。ペットの家政婦と宿泊者を探す;オンラインと自分の指導を検索する;コミュニティ活動を提案する;休暇の考えを提供する;家庭清掃員、水道工、暖房エアコンと

環境美化サービス;ヨガ、個人訓練コースと動き自転車コースを探して予約する;栄養食とレシピを提案する;及びデイサービスセンターの可用性と評価を研究する。

また、私たちは、当社の従業員株式購入計画に株式付与または参加することにより、各従業員に会社の持分を持つメリットを提供しています。私たちは株式報酬がいつもそうであり、私たちの従業員の中で所有権文化を育成し、彼らの利益を私たちの株主の利益と一致させるため、私たちの給与プログラムの重要な構成要素であり続けると信じている。

採用、開発、訓練

従業員の吸引、発展、そして維持は私たちの成功の重要な要素だ。ヘッドハンティング会社との戦略的パートナー関係、ソーシャルメディアチャネルの利用、強力な従業員推薦計画など、様々な求人ツールを利用してトップレベルの人材を探しています。2022年、私たちは初期職業サミットを開催し、150人以上の従業員と大学実習生を誘致、維持、育成した。サミットはこのグループにネットワークを構築し、関係を構築し、Novavax指導者とお互いに学ぶフォーラムを提供した。

従業員の成長と昇進を支援するために、授業料と継続教育精算、および幹部コーチの現場指導や、16,000以上のオンデマンドビデオチュートリアルを含むLinkedIn学習ライブラリを訪問し、ビジネス、リーダーシップ、技術、革新に関するスキル、知識、行動を語る一連の訓練や職業発展の機会を提供します。この12ヶ月間、私たちの従業員は50,000回以上のビデオを見て完成した。また,約200人の従業員が現場指導に参加した。高い潜在力を有する従業員と、指導職の潜在的後継者として決定された従業員に幹部開発計画を提供する。私たちの幹部開発計画には、幹部研修活動とリーダーシップ開発計画が含まれており、私たちの指導部を強化し、私たちのトップ人材を加速し、育成し、将来の発展に備えている。2023年の役員養成プログラムには、34人の従業員からなる多様なグローバルチームが含まれている。専門発展学習シリーズはすべての従業員に向けて、自意識、協力、混合仕事、リーダーシップとビジネスの鋭敏性に重点を置いている。

内部通信

私たちは、役員とのグローバルフォーラム、従業員調査、フォーラムや委員会を介した参加など、様々なツールを使用して公開と直接のコミュニケーションを促進しています。私たちの行政指導者チームは、従業員参加度を増加させることが、一人一人のキャリア成功と私たち全体の成功に重要であることを認識している。

多様性公平性包括性

私たちの多様性、公平、そして包容的な文化(Dei)は、私たちの成長目標を達成するために、私たちの従業員の力を創造、発展させ、利用するのを助ける。著者らは最近、著者らの現在のDei状態に対する根拠に基づく分析を完成し、長年の路線図と戦略を産生し、これは私たちの使命、私たちの人員と私たちの最適な仕事を実現させる。3つの柱の周りに設計されています

•組み込み式Deiは私たちの人員の意思決定と手続きに入った。

•エネルギーを使う私たちの従業員は超新星と呼んで、私たちの価値観を実践して、包容的な文化の中ですくすくと成長しています。

•装備私たちのリーダーと超新星はDeiの理解、能力、教育、ツール、資源を持っている。

私たちは2022年から路線図を施行し、進展を成し遂げている。私たちはDeiと従業員をマネージャーに招聘して、彼は私たちの行動を促進して集中し、包括的な労働力チームを構築することを促進し、助けるだろう。私たちは神に関連した世界的な記念活動を認め始め、包容的な文化を構築し、アイデアや意思決定を生み出す際に異なる視点に触れる指導者を育成するために訓練に投資している。第2回Novavax女性リーダーシップフォーラムを開催し、300人近くのNovavax女性のためにネットワークを構築し、技能を発展させ、声と考えを共有し、積極的な変革の推進者になった。2022年には、行政レベルの代表性の向上にも女性や少数派の向上が進んだ。著者らは3つの人員プロセスの審査、即ち人材獲得、昇進と業績管理を開始し、完成した。私たちはまたDei原則を私たちのNovavaxリーダーシップモデルに統合する意図がある。私たちは私たちの長年のDei戦略と路線図が私たちが絶えず改善して超えられるようにすると信じている。

環境、社会、ガバナンス

上述したDeiや人的資本計画のほかに、環境、社会、ガバナンス(ESG)に関する他のいくつかの計画が行われている。これらのイニシアティブは環境持続可能性、ワクチン獲得と全世界の健康改善の革新、従業員に権力及び管理責任を含む4つの重点領域をめぐって展開されている。私たちがこれらの重点分野を通じて取った様々な利害関係者の方法は、私たちの長期的な成功と私たちの株主の価値を高めるために重要だと信じています。これらの重点分野を支持するイニシアティブの例は、

環境持続可能性

•温室効果ガス排出の資源管理と温室効果ガス(“GHG”)削減戦略の追跡·報告

•持続可能性指標を仕入先評価基準に組み込んだ調達方法

•メリーランド州ゲザスバーグの約17万平方フィートの不動産を借りて、昆斯烏節路700号に位置し、設計時に炭素意識イニシアチブ、例えば純ゼロ駐車構造を採用しました

•多用途レンタルと自社施設を越えた用水節約とエネルギー使用状況のモニタリング

•複数のレンタル施設で油井認証を発行しております

•私たちのパートナーDesert Kingと持続可能なけん素調達を行いますDesert KingはQですUillaja Saponaria私たちのMATRIX-Mアジュバントを生産するためのチリ原産の木

ワクチン接種方法を革新し、世界の健康状態を改善する

•候補R 21マラリアワクチンは,オックスフォード大学ジェンナー研究所が開発し,我々のMATRIX−Mアジュバントを用いて調製した

•コミュニティのパートナーシップを通じてワクチンを獲得し、例えばヒップホップ公衆衛生、国歌、疾病管理センター基金会の代表と協力し、Aspen Ideas:Healthで“最後の1マイル:一堂に集まってワクチンを機能させる”という討論を主宰した

•国家衛生委員会、あなたの家庭へのワクチン接種、全国黒人看護師協会など、Novavaxを代表して公共コメントを提供するために、疾病管理センターに登録された第三者組織からなる局の構築を提唱した

•臨床試験の多様性に重きを置く努力

私たちの従業員の能力を強化する

•Novavaxの慈善寄付を高め、現地のコミュニティ団体(モンゴメリー農村コミュニティ学院、フェルファックス農村技能資源センター)と協力し、現地の非営利組織を支援するための従業員寄付マッチング計画を紹介した

•コミュニティの構築と企業価値観の構築を支援し、潜在力の高い従業員に授業料と教育補償を提供し、専門指導と幹部発展計画を得るための計画を打ち出した

責任をもって治める

•2021年、私たちは全世界の品質保証と品質管理担当者を招聘し、全世界の技術品質、臨床品質、制御システムとコンプライアンス運営の品質管理と機能の構築に専念した

•すべての政府と監督機関の要求と業界標準に符合する政策、良好な実験室規範(GLP)、現在の良好な製造規範(CGMP)と良好な流通規範(GDP)を含む

•首席コンプライアンス官を招聘し、強力な書面基準と商業道徳政策マニュアルである“NovaCode”を出版した

•既定の内部調査協定の遵守状況を報告するためのグローバルホットライン

•戦略的コンプライアンス委員会を設立し、私たちのパートナーがアメリカの法規を遵守するのを助けます

•全社的な商業道徳訓練、指導、原材料審査

•意思決定を指導する標準操作手順を起草する

•より高い政府契約要件を満たす強力なネットワークセキュリティ基準

•異なるワクチンの安全概況をよりよく理解するために、強力な疫学的利益/リスクグループを構築するために首席安全官を招聘した

•更新された安全政策と基準に対して継続的な従業員訓練を行う

情報の可用性

私たちのサイトの住所はwww.novavax.comです。我々は、米国証券取引委員会に米国証券取引委員会を提出または提出した後、合理的で実行可能な範囲内で、当社のForm 10-K年次報告、Form 10-Q四半期報告、Form 8-K現在の報告、および米国証券取引委員会に提出された他の文書、および1934年の証券取引法第13(A)または15(D)節に基づいて提出または提出された任意のこのような報告書を無料で提供する任意の修正案を提供する。米国証券取引委員会には、米国証券取引委員会に電子的に提出された報告書、依頼書、情報声明、その他の発行者に関する情報が含まれたインターネットサイトが設置されており、URLはwww.sec.govである。

我々は、重大な非公開情報を開示する手段として、我々のウェブサイト(www.novavax.com)を使用し、米国証券取引委員会が公布した公平開示規則に基づいて規定されている開示義務を履行する。これらの開示は、私たちのウェブサイト(www.novavax.com)の“投資家”または“ニュース”の部分に含まれています。したがって,投資家は我々のニュース原稿,米国証券取引委員会の届出文書,公開電話会議やネットワーク放送に注目するほか,我々のサイト(www.novavax.com)のこれらの部分にも注目すべきである.

私たちのサイトでは、Novavax社のガバナンスと私たちの取締役会に関する情報も提供されています。私たちは、可能な場合には、適用される米国証券取引委員会およびナスダック規則に基づいて、当社のウェブサイト上で、将来私たちに適用される任意の最高経営責任者、最高財務官、最高会計官および財務総監、および同様の機能を実行する者の本規則の任意の改正または免除を開示するつもりです。

私たちはウェブサイトの投資家関係欄で私たちの財務報告電話会議と私たちが投資界のメンバーと一緒に参加したり主催したりするいくつかの活動をネット中継します。また,我々のサイト投資家関係欄の一部として,ニュースや収益に関するニュース通知や公告も提供している.当サイトの内容は、本10-K表年次報告書の一部でもなく、米国証券取引委員会に提出または提出された他の報告書の一部でもありません。

第1 A項。リスク要因

私たちの業務を評価する時、あなたは次の危険要素を慎重に考慮しなければならない。多くの危険は私たちの実際の結果が展望的な陳述によって示された結果と大きく異なることをもたらすかもしれない。いくつかの危険は主に私たちの業務と私たちが経営している産業と関連がある。他の主に証券市場と私たちの普通株の所有権と関連がある。以下に説明するリスクと不確実性は私たちが直面している唯一の危険と不確実性ではない。私たちは今どうでもいいと思っている他のリスクと不確実性がまた私たちに影響を与える重要な要素になる可能性があるということを認識していない。次のリスクのいずれも、当社の業務、財務状況、または運営結果に重大な悪影響を及ぼす可能性があります。本年度報告書に含まれるForm 10-Kと、米国証券取引委員会に提出された他の文書に含まれる他の情報も考慮すべきです。

リスク要因の概要

私たちの業務は多くの危険に直面している。以下は,本節で述べた主なリスク要因の概要である

•私たちは赤字の歴史があり、未来の収益性も不確実だ。

•私たちは引き続き私たちの現在の運営レベルを維持し、候補ワクチンのさらなる開発に資金を提供するために多くの資金が必要だ。

•私たちのワクチン製品開発は急速に発展する新しい技術に依存しているため、私たちの努力は成功しないかもしれない。

•我々の新冠肺炎候補ワクチンNVX-CoV 2373の監督管理と商業上の成功はまだ確定していない。私たちはすでに複数の管轄区域でNVX-CoV 2373の一時登録、条件付き上場許可、または緊急使用許可を得ているが、私たちはアメリカや他の司法管轄区で全面的な規制許可を得ることができないか、あるいは成功したワクチンを適時に生産することができないかもしれない。

•SARS-CoV-2ウイルス変種の出現と伝播性、及び二価ワクチンに対する需要は、市場のNVX-CoV 2373に対する受け入れ或いは販売に影響する可能性があり、著者らは新しい冠肺炎ワクチンバージョンを開発してある変種を防ぐ戦略は成功しないかもしれない。

•私たちはバイオテクノロジー会社で、製品の開発、製造、商業化の面で大きなリスクに直面している。

•著者らは第三者に依存していくつかの実験室テストと臨床試験を行って、そして私たちの大量のワクチンの製造と流通のため、私たちは製品の開発と供給の努力の中で遅延或いはいくつかの制御を失う可能性がある。

•私たちはNVX-CoV 2373の商業成功に強く依存しています。たとえ私たちがいくつかの司法管轄区域でNVX-CoV 2373の一時登録、条件付きマーケティング許可、または緊急使用許可を得ても、私たちの製品が他の市場で許可を得ても、私たちのワクチン製品は最初または永遠に利益を上げないかもしれません。

•新冠肺炎の大流行と関連する政府の公共衛生政策は引き続き変化し、これは新城疫-CoV 2373の商業成功の将来性に予測できない影響を与える可能性がある。

•私たちの多くの競争相手は明らかに多くの資源と経験を持っており、これは私たちと私たちの現在と未来のライセンス保有者のビジネス機会に否定的な影響を及ぼすかもしれない。

•新冠肺炎、インフルエンザと呼吸器合胞体ウイルスワクチンの開発は激しい競争に直面しており、著者らは候補ワクチンに投入された大量の資源は永遠に見返りが見られないかもしれない。

•私たちはFDAの完全な許可や私たちの候補ワクチンを販売するために必要な外国規制承認を得ることに成功できないかもしれない。

•私たちの製品は臨床試験でその主要な終点に到達できない可能性があり、これは私たちが全面的な規制承認に必要な臨床データを支持していないことを意味する。

•NVX-CoV 2373の制御経路は絶えず進化しており、予期せぬ或いは予見できない挑戦を招く可能性がある。

•我々はすでに,将来的に米国以外の地点でいくつかのNVX−CoV 2373の臨床試験を行う予定であり,FDAはこれらの地点での試験データを受け入れない可能性がある。

•その後、製品、製造業者、または施設に以前未知の問題が存在することが発見され、以前にある司法管轄区域で規制されていたワクチンを市場から引き下げることを含む制限を招く可能性がある。

•私たちの成功は私たちが私たちの技術の固有の性質を維持する能力があるかどうかにかかっている。

•もし私たちが私たちの業務開発計画を成功的に実行しなければ、私たちの業務は不利な影響を受けるかもしれない。

•我々の現在の現金状況とキャッシュフロー予測,および2023年の収入,米国政府からの資金,およびGaviの未解決仲裁に関する重大な不確実性を踏まえて,本年度報告書に含まれる財務諸表発表日から1年間経営を継続できるかどうかには大きな疑問がある。

•2027年に満期になった5.00%の転換優先無担保手形の返済には大量の現金が必要で、債務を返済するための十分なキャッシュフロー資源がないかもしれません。

•私たちの株価はずっと高度に変動し続けている可能性があるので、私たちの普通株の市場価格は予想以上に低いか不安定かもしれません。

•訴訟や規制機関の調査は、私たちの運営結果や財務状況に大きな悪影響を及ぼす可能性がある。

•私たちまたは私たちが依存している第三者は、新冠肺炎の大流行のような自然災害や人為的災害または突発的な公共衛生事件の悪影響を受ける可能性がある。

私たちの財務状況と資本要求に関連するリスク

私たちは赤字の歴史があり、未来の収益性も不確実だ。

1987年の設立以来、私たちの支出は収入を超えており、2022年12月31日までの累計赤字は43億ドルだった。私たちの収入と支出は異なる時期に大きく変動する。 私たちの歴史上のほとんどの時間、私たちの支出は私たちの収入を超えており、予測可能な未来には、このような状況はほとんどの時期に起こるかもしれない。我々の過去3会計年度の純損失はそれぞれ2022年の7億ドル、2021年の17億ドル、2020年の4億ドルだった。

歴史的に見ると、私たちの損失は主に私たちの候補ワクチンの研究開発費用、製造関連費用、規制部門の承認獲得に関する費用、私たちの知的財産権の保護に関するコスト、その他の一般と行政運営費用から来ており、その大部分は非現金である。設立以来、私たちの支出は私たちの収入を超えており、私たちは候補ワクチンの規制文書の開発、テスト、製造、提出に努力し、NVX-CoV 2373および必要な規制の承認を得た他の任意の候補製品を商業化するため、私たちの支出は時間の経過とともに変動し、いくつかの年に大幅に増加する可能性があると信じている。

2022年末まで、私たちのNVX-CoV 2373の開発と製造への投資は巨大であり、私たちはこのような投資レベルは2023年の残り時間と後に続くと予想しているが、私たちの総投資の正確な規模は新冠肺炎疫病の持続時間、競争構造、私たちが監督許可を申請した時間と結果、資金の可用性、そして政府、監督機関と医療保健提供者が強化注射方案を推薦するかどうか、どのような方案を推薦するかに依存する。もし私たちが間に合わなければ

もし十分な司法管轄区域で新冠肺炎ワクチンを商業化すれば、私たちは永遠に投資を回収できない可能性が高い。巨額の運営費が引き続き発生すると予想され、時間の経過とともに大きな損失が予想される

•より多くの臨床試験を行い、引き続きNVX-CoV 2373と他の潜在的候補ワクチンの監督部門の承認を求めた

•他の潜在的候補ワクチンの臨床前研究を展開する

•私たちの世界的な製造と流通能力を拡大し、NVX-CoV 2373を商業化する

•私たちの知的財産権の組み合わせを維持し、拡大し、保護する。

そのため、製品販売、許可料、特許権使用料、マイルストーン、契約研究、その他の源が十分な収入を生み出して、私たちの運営を十分に支援するまで、私たちの累積運営損失が増加することを予想しています。私たちは絶対に利益を達成しないかもしれないし、たとえ達成されても、持続的に利益を上げることができないかもしれない。

私たちは引き続き私たちの現在の運営レベルを維持し、候補ワクチンのさらなる開発に資金を提供するために多くの資金が必要だ。

私たちは現在、製品販売、許可料、特許権使用料、マイルストーン、契約研究、または他の源から十分な収入を得て、私たちの運営を十分に支援していません。したがって、私たちは私たちの現金資源を使用し、私たちの運営を維持するために追加の資金が必要であると予想され、私たちの研究開発計画を継続し、臨床前研究と臨床試験を推進し、規制部門の承認を求め、NVX-CoV 2373および任意の他の商業化が許可された候補製品を製造·販売する。

私たちはこれまで、主に株式や債務証券、政府資金や贈与プロトコル、NVX-CoV 2373の供給プロトコル(事前予約プロトコルとも呼ばれることもある)を売却することで運営に資金を提供してきた。購入者の前払いを含むNVX-CoV 2373の供給契約を締結しているにもかかわらず、このような合意から十分な製品収入を生成して私たちの運営を完全に支援することができる前に、追加の公共または私募株式または債務融資、ならびに既存の現金、潜在的な協力、戦略連合およびマーケティング、流通または許可手配、政府および非政府融資エンティティからの資金、および潜在的な他のソースによって私たちの現金需要に融資することが予想される。学術機関、非営利団体、政府実体から契約や支出を申請し続けるかもしれませんが、私たちは成功しないかもしれません。私たちは割引された条件で十分な追加資金を得ないかもしれないし、全くないかもしれない。さらに、臨床試験データに対する負の解読または挫折または感知の挫折は、NVX-CoV 2373または我々の他の候補ワクチンの製造能力および/または生産能力または監督管理申告スケジュールに関連しており、他の新冠肺炎ワクチンからなる競争構造は、有利な条件で追加融資を調達する能力を弱める可能性があり、甚だしきに至っては全くではない。さらに、いくつかの供給プロトコルによれば、関連する司法管轄区域でNVX-CoV 2373の必要な規制マイルストーンをタイムリーに実現することができない場合、政府諮問委員会から支持的な提案を得ることができ、および/または製品の数量または納期義務を達成することができない場合、購入者は、このような合意の終了、彼らの購入約束を減少させ、受信した前払いの全部または一部を返金することを求めることができるかもしれない, このような合意を再交渉することもできますもし私たちが予想される運営に必要な追加資金を集めることができない場合、私たちは、パートナーまたは他のパートナーとのいくつかの技術または候補ワクチンの権利の放棄を要求することを含む、私たちの1つまたは複数の研究または開発計画を大幅に延期、縮小または廃止すること、私たちの組織規模を削減すること、または破産を回避するための代替措置を求めることを要求されるかもしれない。将来的に普通株や他の証券を発行することでより多くの資金を調達すれば、このような発行により、現在の株主の会社における持株比率が希釈されることになり、これはかなり大きい可能性がある。未来の発行はまた私たちの普通株の価格に実質的な悪影響を及ぼすかもしれない。

経済と政治の不確実性は、私たちが資金を得る機会、資金コスト、および予定通りに業務計画を実行する能力に悪影響を及ぼす可能性がある。

全体的に言えば、全世界の経済状況は依然として不確定であり、特に新冠肺炎の疫病、利上げとインフレの影響による。さらに、私たちの行動と業績は、ロシアとウクライナの間の持続的な衝突を含む政治的または内乱または軍事行動の影響を受ける可能性がある。資本市場に参入する方法は

私たちの運営能力に必須的だ。伝統的に、バイオテクノロジー会社は株式市場で資金を調達することで、その研究開発支出に資金を提供する。過去、これらの市場の下落と不確定性は新資本の調達を深刻に制限し、企業が既存の開発、製造、監督管理、商業化努力を拡大し続けるか、あるいはそれに資金を提供する能力に影響を与えた。私たちの現在と予想されている運営には多くの資金が必要だ。米国と世界の全体的な経済·資本市場状況は過去に不安定であり、時々私たちが資本を獲得する機会に悪影響を与え、資本コストを増加させてきた。資本と信用市場は将来の資金調達活動を有利な条件で支持できないかもしれない。経済状況が低下すれば、私たちの将来の株式や債務資本コスト、資本市場に参入する機会は不利な影響を受ける可能性がある。また、有利な条件で資本市場に参入できなければ、想定されたビジネス計画を実行する能力が影響を受けるだろう。また、私たちは臨床研究組織、代行組織、その他の重要なサプライヤーとコンサルタントを含む第三者に依存し、依存するつもりである。世界的な経済状況は、私たちの第三者請負業者とサプライヤーの業績中断や遅延を招く可能性がある。もしこれらの第三者が私たちに対する彼らの契約約束をタイムリーに十分に履行できなければ、私たちの業務は不利な影響を受けるかもしれない。

私たちの既存の援助と供給協定は私たちの候補ワクチンが成功することを保証することができないか、あるいは私たちの候補ワクチンにすべての資金を提供することができるだろう。

我々は米国政府(“USG”)とCEPIとの資金協定で,NVX−CoV 2373の開発と商業化に関する費用の一部をそれぞれ精算した。もしこのような合意の資金約束が私たちがいくつかのマイルストーンまたは条件を満たすことを条件にすれば、私たちは最終的にすべての約束資金を受け取ることができず、私たちのNVX-CoV 2373の開発および商業化活動を支援するための追加資金が必要になる可能性があり、私たちはタイムリーに追加資金を得ることができないかもしれない。例えば、2021年7月には、USGパートナーシップからの資金について、USGは、より多くの米国製造を行う前に、我々の分析方法においてFDAと優先的に一致することを指示し、USGは、このような一致に達するまで、2022年6月までより多くの米国製造に資金を提供しないことを示している。2023年2月、“米国政府協定”改正17の実行について、米国政府は、この裁決を現在の履行期間を超えるまで延長してはならないと表明した。もしUSG協定が私たちが以前に予想していたように修正されなかったら、私たちはUSG協定によって予想されていた残り4.16億ドルの資金を受け取ることができないかもしれない。米国政府協定には、資金援助されたプロジェクトが資源支出に見合った有益な結果を生じないことを決定し、終了することが米国政府の利益に合致することに基づいて、米国政府に終了の権利を与える条項も含まれている。このような決定は、この合意下での資金損失を招き、米国政府の他の行動を招く可能性がある。同時に、CEPIの資金協定は、CEPIがいくつかの合意に違反した場合のいくつかの“進入”権利を規定する。他にも参加しました, そして、私たちのワクチン開発および製造のための資金提供を支援するために、購入者の前払いを含むNVX−CoV 2373の供給プロトコル(場合によっては予約プロトコルとも呼ばれる)を継続して締結することが計画されている。いくつかの供給協定によれば、関連する司法管轄区域でNVX-CoV 2373の必要な規制マイルストーンをタイムリーに実現することができない場合、政府諮問委員会から支持的な提案を得ることができ、および/または製品の数量または納期義務を達成することができない場合、買い手は、このような合意の終了を要求すること、その調達約束を減少させること、受信した事前支払いの全部または一部を返却すること、またはそのような合意を再交渉することを要求することができ、すべてが私たちの財務状況に重大な悪影響を及ぼす可能性がある。例えば、イギリスの規制部門の承認を遅延させた後、2022年7月に、元のイギリス供給協定を改訂および再改訂されたイギリス供給協定を締結し、元のイギリス供給協定と比較して、管理局が購入を承諾したワクチン投与量を減少させる。2022年11月30日現在、イギリスのワクチン接種·免疫合同委員会は、NVX-CoV 2373について支持提案を提出しておらず、改訂と再決定されたイギリスの供給協定の条項に基づいて、管理局が購入を承諾したワクチンの投与量をさらに減少させ、同社が以前に管理局から受け取った1億125億ドルの前払い義務を返済することにつながった。さらに、GaviにGavi APAの終了を通知した後、GaviはGavi APAを終了したと主張し、Gaviから受け取る前にGaviから受け取った6.974億ドルの前払いを返還する義務があると主張した。2023年1月31日, NovavaxはGaviがこの紛争について提起した仲裁要請を受けた。仲裁自体は不確実であり、私たちはGaviから受け取った前払いを保留する権利があると考えているが、Gaviの前払いの全部または一部を返金することを要求する可能性もある。したがって、私たちの既存の資金と供給協定は私たちの候補ワクチンの成功を確保することができず、候補ワクチンの開発と商業化に十分な資金を提供するのに十分ではないかもしれない。

製品開発と商業化に関するリスク

私たちのワクチン製品開発は急速に発展する新しい技術に依存しているため、私たちの努力は成功しないかもしれない。

私たちのワクチン開発は急速に発展する新しい技術と、私たちの製品の即売性と収益性に依存しています。私たちの開発努力と成功すれば、NVX-CoV 2373と私たちの他のワクチンの商業化は様々な理由で失敗するかもしれません

•私たちの組換えナノワクチン技術、そのような技術に基づく任意のまたはすべての製品、または私たちの独自の製造プロセスは、無効または安全ではないことが証明された

•新しい新冠肺炎毒株は絶えず進化し、新城疫CoV 2373はその治療効果が比較的に悪いことが証明された

•私たちまたは私たちの第三者メーカー工場は、合理的なコストと予測された期間で十分な高生産量で生産を繰り返し拡大し、維持することができなかったか、またはそのような生産は、規制部門の承認または商業実行可能性を達成するために必要な純度、効力、品質、安定性、および賞味期限基準を常に満たしていない製品を生産できなかった

•製品は市場と生産に経済的ではない

•私たちまたは私たちの第三者パートナーが生産した製品の一部または全部は、規制当局が規制承認を完了する際に適用される基準に基づいて販売できないと判断される可能性があります

•私たちの内部または第三者製造施設は規制検査を通過していない

•第三者の独自の権利は、私たちまたは私たちの協力者が技術を使用し、製品を製造または販売することを阻止する;または

•第三者競争相手は、より早い承認または優れたマーケティング能力により、より大きな市場シェアを獲得し、維持している。

我々の新冠肺炎候補ワクチンNVX-CoV 2373の監督管理と商業上の成功はまだ確定していない。私たちはすでに複数の管轄区域でNVX-CoV 2373の一時登録、条件付き上場許可、または緊急使用許可を得ているが、私たちはアメリカや他の司法管轄区で全面的な規制許可を得ることができないか、あるいは成功したワクチンを適時に生産することができないかもしれない。

新冠肺炎の発生に対応するために,候補ワクチンNVX−CoV 2373の開発と製造に取り組んでいる。1期、2期、3期の臨床試験の積極的なデータを報告しましたが、私たちとパートナーは、世界保健機関とアメリカ、カナダ、オーストラリア、ニュージーランド、EU、イギリス、インド、インドネシア、フィリピン、シンガポールから一時登録、条件付き上場許可または緊急使用許可、韓国の完全な承認を得ていますが、これらの結果は、加速の有無にかかわらず、スケジュール内の任意の他の関連司法管轄区域の規制提出、許可、承認を支持するのに十分ではないかもしれません。