アメリカです

アメリカ証券取引委員会

ワシントンD.C.,20549

表

本財政年度末まで

あるいは…。

_から_への過渡期

依頼書類番号:

(登録者の正確な氏名はその定款に記載)

(明またはその他の司法管轄権 会社や組織) |

(税務署の雇用主 識別番号) |

|

|

(主な行政事務室住所) |

(郵便番号) |

登録者の電話番号は市外局番を含んでいます(

同法第12条(B)に基づいて登録された証券:

クラス名

|

取引記号

|

登録された各取引所の名称

|

同法第12条(G)に基づいて登録された証券:

ありません

登録者が証券法規則405で定義されている経験豊富な発行者である場合は、再選択マークで示してください

登録者がこの法第13節または第15節(D)節に基づいて報告を提出する必要がないかどうかを再選択マークで示す。はい。☐

再選択マークは、登録者が(1)過去12ヶ月以内(または登録者がそのような報告の提出を要求されたより短い期間)に、1934年の証券取引法第13条または第15(D)節に提出されたすべての報告書を提出したかどうか、および(2)過去90日以内にそのような提出要件に適合しているかどうかを示す

再選択マークは、登録者が過去12ヶ月以内(または登録者がそのような文書の提出を要求されたより短い時間以内)に、S−T規則405条(本章232.405節)に従って提出を要求した各相互作用データファイルを電子的に提出したか否かを示す

登録者が大型加速申告会社,加速申告会社,非加速申告会社,小さな報告会社,あるいは新興成長型会社であることを再選択マークで示す。取引法第12 b-2条の“大型加速申告会社”、“加速申告会社”、“小申告会社”、“新興成長型会社”の定義を参照されたい。(1つを選択):

☒ |

ファイルマネージャを加速する |

☐ |

|

|

|

|

|

非加速ファイルサーバ |

☐ |

規模の小さい報告会社 |

|

|

|

|

|

新興成長型会社 |

|

|

新興成長型企業であれば、登録者が取引法第13(A)節に従って提供された任意の新しいまたは改正された財務会計基準を遵守するために、延長された移行期間を使用しないことを選択したか否かを再選択マークで示す

登録者が報告書を提出したかどうかを再選択マークで示し、その経営陣が“サバンズ-オクスリ法案”(“米国連邦法典”第15編、第7262(B)節)第404(B)条に基づいてその財務報告の内部統制の有効性を評価したことを証明する。この評価は、その監査報告書を作成または発行する公認会計士事務所によって行われる

証券が同法第12条(B)に基づいて登録されている場合は,登録者の財務諸表が以前に発表された財務諸表の誤り訂正を反映しているか否かを示すチェックマークを適用する☐

これらのエラーのより真ん中に登録者の任意のエンタルピーCER幹部が相関回復期間内に§240.10 D−1(B)に基づいて受信したインセンティブベースの補償に基づいて回復分析を行う必要があるかどうかを再選択マークで示す☐

登録者が空殻会社であるか否かをチェックマークで示す(同法第12 b-2条で定義される)。はい、そうです

2022年6月30日現在、登録者の非関連会社が保有する普通株の総時価は約$

登録者が発行する普通株式数はo2023年2月10日:

引用で編入された書類 |

部分 |

提出する株主総会の最終依頼書 2022年12月31日までの財政年度の120日間で |

表格10-K第III部 |

監査役事務所ID: |

監査役の名前: |

監査役位置: |

オーウェン、 |

CVB金融会社です。

表格10−Kの2022年年次報告

カタログ

第1部

|

||

|

|

|

第1項。 |

商売人 |

3 |

第1 A項。 |

リスク要因 |

18 |

項目1 B。 |

未解決従業員意見 |

30 |

第二項です。 |

特性 |

30 |

第三項です。 |

法律手続き |

30 |

第四項です。 |

炭鉱安全情報開示 |

30 |

第II部

|

||

|

|

|

五番目です。 |

登録者普通株の市場,関連STOCKHO 10−lder事項と発行者による株式証券の購入 |

31 |

第六項です。 |

保留されている |

34 |

第七項。 |

経営陣の財務状況と経営成果の検討と分析 |

34 |

|

肝心な会計政策 |

35 |

|

概要 |

38 |

|

経営成果の分析 |

41 |

|

財務状況分析 |

49 |

|

リスク管理 |

66 |

第七A項。 |

市場リスクの定量的·定性的開示について |

73 |

第八項です。 |

財務諸表と補足データ |

74 |

第九項です。 |

会計·財務開示面の変化と会計士との相違 |

74 |

第9条。 |

制御とプログラム |

74 |

プロジェクト9 B。 |

その他の情報 |

76 |

プロジェクト9 Cです。 |

検査妨害に関する外国司法管区の開示 |

76 |

第三部

|

||

|

|

|

第10項。 |

役員、行政、会社の管理 |

77 |

第十一項。 |

役員報酬 |

77 |

第十二項。 |

ある実益所有者の担保所有権及び経営陣及び株主に関する事項 |

77 |

十三項。 |

特定の関係や関連取引、取締役の独立性 |

78 |

14項です。 |

主な会計費用とサービス |

78 |

第4部

|

||

|

|

|

第十五項。 |

展示品と財務諸表の付表 |

79 |

第十六項。 |

表格10-Kの概要 |

80 |

サイン |

83 |

|

1

避難所を前向きに声明する

本文で述べたいくつかの陳述は1995年の“個人証券訴訟改革法”が指摘した展望性陳述を構成している。“可能な結果”、“目標”、“予想”、“信じる”、“可能”、“見積もり”、“予想”、“希望”、“可能”、“計画”、“計画”、“プロジェクト”、“求める”、“すべき”、“将”、“戦略”、“可能性”などの言葉、およびこれらの語彙および類似表現の変形は、これらの前向き表現の識別に役立ち、これらの表現は、リスクおよび不確定要因に関連しており、私たちの実際の結果や業績は、予想された結果や表現と大きく異なる可能性がある。これらの前向きな陳述は、計画、戦略および目標を含むが、これらに限定されないが、収入および資産の増加、財務業績と収益性、融資と預金の増加、収益率とリターン、融資の多様化と信用管理、株主価値の創造、税率、および私たちが行ったまたは可能な買収の影響に関する会社の声明を含む、経営陣の現在の将来の発展および会社への潜在的な影響の期待と信念に基づいている。このような陳述は固有のリスクと不確定要素に関連し、その中の多くのリスクと不確定要素は予測が困難であり、会社の制御範囲を超える可能性があり、会社の将来の発展に影響を与えることが経営陣の予想と同じになることを保証できない。同社は読者に注意し、以下に述べる要素以外に、いくつかの重要な要素は実際の結果とこれらの前向き陳述で表現された、暗示的あるいは予測の結果とは大きく異なる可能性がある。

一般的なリスクおよび不確実性には、米国全体の経済と私たちが業務を展開する地方経済の変化、FRB理事会の金利政策、インフレ/デフレ、金利、市場、通貨変動を含む貿易、通貨と財政政策、法律の影響と変化が含まれるが、これらに限定されない。これらに限定されないが、必要な規制承認を得ることができず、予想される収入増加および/またはそのような買収節約費用を達成できなかったこと、および/または買収目標を効率的に私たちの業務に統合することができなかったこと、競争力のある新製品およびサービスをタイムリーに開発すること、および新規顧客および既存顧客がこれらの製品およびサービスを受け入れることができなかったこと、税収、銀行、証券、コンプライアンスおよび保険に関する変化、および規制機関の適用への影響を含む金融サービス政策、法律および法規の変化を含む、我々が行っているか、または可能な買収の影響。私たちのリスク管理フレームワークと数量化モデルの有効性;私たちの不良資産レベルとログアウトレベルの変化;ドルロンドン銀行の同業借り換え金利と潜在的な代替基準金利(SOFRを含む)に関する不確実性の放棄;銀行監督機関、アメリカ証券取引委員会(“アメリカ証券取引委員会”)、上場企業会計監督委員会、財務会計基準委員会または他の会計基準制定者によって時々採用される会計政策およびやり方または会計基準の変化の影響;私たちが持っている証券の公正価値が出現する可能性のある信用関連の減値または低下;可能な営業権減値費用;企業や消費者支出、借金の変化, そして貯蓄習慣;私たちは地理的および業界集中のリスクを含む多様な融資の組み合わせの影響が不足している;商業または住宅不動産価格または価値の定期的な変動;私たちは預金および他の流動性源を吸引し、保留する能力;私たちは普通株の配当金の支払いを減少または停止する可能性がある;借り手の財務業績および/または条件の変化;金融と銀行持ち株会社と他の金融サービス提供者との間の競争環境の変化;従来の銀行脱媒の代替支払い形態または通貨を含む銀行および金融サービスの技術的変化;テロ行為または脅威、テロ行為または脅威に対応するための米国または他の政府の行動、および/または軍事衝突を含む地政学的状況、米国国内外の商業および経済条件に影響を与える可能性がある;資産、通信またはコンピュータサービス、顧客、従業員または第三者サプライヤーに影響を与える可能性のある地震、干ばつ、気候変化または極端な天気イベントを含む壊滅的な事件または自然災害;公衆衛生危機と流行病、例えば新冠肺炎の大流行、及び私たちの運営が置かれている経済、商業と監督環境への影響、私たちの信用の質と業務運営への影響、私たちの顧客、従業員とマネージャーへの影響、そして一般経済と金融市場条件への影響;ネットワーク安全と詐欺の脅威及びこれらの脅威を防止するコストは、国家、国家と地域のネットワーク安全と詐欺の脅威に打撃するための既存と潜在的な立法を遵守するコストを含む, 私たちが理解しなければならない他の要素は、私たちが世界的または世界的に業務を展開する能力、私たちが顧客と従業員のプライバシーに関連する連邦および州の法律法規を遵守し続ける能力、私たちが主要な幹部、取締役会のメンバーおよび他のマネージャーおよび従業員を募集し、維持する能力、および雇用法律法規の変化、意外または行われている規制または法的訴訟、および私たちが上述したリスクを管理する能力を含む。

法律に別の要求がない限り、会社は約束せず、いかなる義務も負い、いかなる前向きな陳述も更新して、そのような陳述が発表された日の後に発生したまたは予期しない事件または状況を反映する。将来の経営業績に関するいかなる陳述、例えば会社の収益或いは株主収益の増加と薄さに関する陳述は、説明に供するだけで、予測ではなく、実際の結果はこれとは異なる可能性がある。

2

第1部

第1項。 商売人

CVB金融会社

CVB Financial Corp.(本文の非総合基礎の上で“CVB”と呼ばれ、総合ベースで“私たち”、“私たち”あるいは“当社”と呼ばれる)は1981年4月27日にカリフォルニア州に登録設立された銀行持株会社であり、改訂された1956年の銀行持株会社法(“銀行持株会社法”)に従って連邦準備システム(“FRB”)理事会に登録されている。同社は1981年12月30日に営業を開始し、当時は再編により、チノ谷銀行の議決権のあるすべての株を買収した。1996年3月29日、チノ谷銀行は市民商業銀行(CBB)と改称された。銀行は私たちの主な資産です。その会社には不活発な子会社キノ谷銀行があります。

CVBの主な業務は,当行および当社が設立または買収可能な他の銀行や銀行に関連する付属会社を担当する持株会社である。今までCVBは他のどんな重大な活動もしていなかった。CVBの主な資金源は,その付属会社から独立した法人実体として,本業が支払う配当金や立て替えの他の資金,CVBが直接調達した資本であり続けることである。当行がCVBに支払うことができる配当金及び融資金額はすべて法律によって制限されている。“第1項を参照業務-監督と監督-配当“2022年12月31日現在、会社の総合併資産164.8億ドル、純融資89.9億ドル、預金128.4億ドル、株主権益19.5億ドル。

CVBと中国銀行の主な執行事務所はカリフォルニア州オンタリオ州北黒文大道701号350号室にあります。私たちの電話番号は(909)980-4030です。

市民商業銀行

同銀行は1974年8月9日にカリフォルニア州フランチャイズ銀行として運営を開始した。銀行の預金口座は連邦預金保険法に基づいて保険に加入し、最高適用限度額に達する。イギリスの中央銀行は連邦準備システムのメンバーではない。世銀は2022年12月31日現在、164億7千万ドルの資産、89.9億ドルの純融資、128.8億ドルの預金、19.3億ドルの総株式を持っている。

この銀行は2022年12月31日現在、内陸帝国、ロサンゼルス県、オランド県、サンディエゴ県、ベンチュラ県、サンババラ県、カリフォルニア州中央谷地区に62の銀行センターを持っている。

2022年1月7日、カリフォルニア州ヴィサリアにあるSuncrest Bank(“Suncrest”)の買収を完了し、総資産は約14億ドルで、公正な価値で買収された。買収時の総資産には、公正価値で買収された7億659億ドルの純融資、1.311億ドルの投資証券、900万ドルの銀行所有の生命保険(“BOLI”)がある。今回の買収は1.021億ドルの営業権と390万ドルのコア預金の割増をもたらした。合併対価格の一部として、現金純収益はSuncrest前株主に支払われた3960万ドルの現金に用いられる。負担された負債の公正な価値総額は12億ドルの預金総額を含む。今回の買収で、同行はカリフォルニア中央谷とサクラメント地区の7つのセンターと2つのローン制作事務所を買収した。買収された7つのセンターのうち、両センターは2022年第2四半期に既存の市民商業銀行センターに合併され、各センターは世銀既存センターから2マイルも離れていない。その他の資料については、本報告書に添付されている4-未監査簡明総合財務諸表に付記されている業務の組み合わせを参照されたい。

オンタリオ州、ニューポートビーチ、パサディナとベックスフィールドに四つの信託事務所を設置しています。これらの事務所は世銀富管理、信託、投資製品の販売事務所である。

私たちのセンターネットワークを通じて、個人化サービスは広範な銀行と信託サービスと結合し、私たちの中心サービスエリアに位置する企業、専門家、個人にサービスを提供することを強調した。私たちは中小企業に私たちのサービスを売り込むことに集中していますが、私たちは私たちがサービスする市場に幅広い銀行、投資、信託サービスを提供しています。

私たちは様々な銀行預金道具を提供します。これらの措置には、企業および個人口座、市政および地域の小切手、貯蓄、通貨市場および定期預金、ならびに所有権および信託された専門預金製品が含まれる。私たちはまた私たちの商業顧客に連邦税務管理サービスを提供する。

3

私たちは商業ローン、農業総合企業ローン、消費ローン、小型企業ローン、不動産ローン、建築ローン、設備と車両レンタルを含む全方位のローン製品を提供します。商業製品には、信用限度額とその他の運営資金融資、売掛金貸借と信用状が含まれる。農業総合企業製品は酪農場の卸売り経営、牛飼育者、家畜飼育者と農民の経営需要に資金を提供するローンである。私たちは市政府に銀行の合格した賃貸融資を提供する。商業不動産と建築ローンは、所有者の自己居住と投資家の所有物件を含む一連の物件タイプによって保証される。私たちはまた借り手に金利交換を達成する能力を提供する。消費者向け融資製品には、自動車レンタルと融資、信用限度額、クレジットカード、住宅担保ローン、住宅純資産ローンと信用限度額が含まれる。

私たちはまた商業顧客のニーズを満たすために幅広い専門サービスを提供します。これらのサービスには、キャッシュフローを監視および管理するための財務管理システム、ビジネスカード処理プログラム、装甲貨物および交付、給与明細サービス、遠隔預金捕捉、電子資金振込、国内および国際電信為替および自動手形交換所、およびオンライン口座アクセスが含まれる。私たちの顧客は、共同基金、全シリーズの固定収益ツール、および計画を含む他のサプライヤーが提供する投資製品を提供し、顧客の資金を他機関の連邦保険定期預金に分散させる。

また、私たちは市民信託部門を通じて幅広い金融サービスと信託サービスを提供しています。これらのサービスには、信託サービス、共通基金、年金、401(K)計画、および個人投資口座が含まれる。

業務の細分化

私たちは地域社会銀行であり、報告可能な運営部門を持っている。項目7のタイトルが“業務部門”の各節を参照経営陣の財務状況と経営成果の検討と分析そして注3-重要会計政策の概要 — 業務の細分化連結財務諸表に付記する。

人力資本

2022年12月31日まで、私たちは1072人の従業員を雇用した。これは2021年12月31日の1,015人の従業員より5.6%増加した。著者らの“個人と商業行為及び道徳規則”(“規則”)は法律と道徳の関心を引き起こす可能性のある商業と社会関係を処理し、そして取締役会のメンバーと連合会社を指導する行為規則を制定した。私たちの従業員は毎年、彼らが最高の道徳基準に従って業務を展開し、私たちの顧客と大衆の信頼と信頼を維持するために、彼らの責任を読んで理解していることを認めている。

会社は5つの核心的価値観を提唱し、私たちはこれらの価値観が私たちのビジネス活動と私たちの基本文化に持続的な約束と方向を提供していると信じている。このような核心的な価値は会社の業績と戦略の基礎だ。

私たちの5つの核心的価値観は

1)財力が豊かである

2)人より優れている

3)お客様を中心に

4)費用便益に合った運用;および

5)楽しんでください。

会社の市民体験サービス賞と表彰計画は439人の従業員を指名し、2022年の私たちの5つの核心価値観の模範とされ、2021年より11%増加した。これらのノミネートの中で、280人がサービス賞を受賞した。また、同社は長い間、優れた仕事ぶりを表彰するために年間奨励計画の伝統を持ってきた。2022年12月には,我々の高標準表現に取り組むことで頭角を現した38人の従業員を表彰する年次授賞式が行われた。

その会社は私たちの従業員とその家族の身体と財務的健康を支援するために努力している。私たちは包括的な医療保険と退職福祉、そして健康計画と資源を提供する。2022年12月現在,68%の従業員が医療保険計画に参加しており,65%の従業員が2022年の間に少なくとも1回の健康活動に参加している。同社は毎年、利益共有部分を含む401(K)退職金をすべての条件に該当する従業員に納付する。2022年、合併後の会社401(K)納付は連合会社合格賃金の6%である。また、私たちの93%の従業員は2022年に401(K)計画に個人参加者に貢献した。

4

採用、訓練と発展及び肝心な従業員を維持することは会社の戦略と成功に重要である。会社は様々な計画を通じてリーダーシップや同僚の発展を促進し、後任計画、トップ人材計画、リーダーシップ要素訓練を含む。2022年12月31日現在、私たちは社内で約137のポストが“リーダー”に指定されています。これは私たちの従業員全体の約13%を占めている。2022年末までに、当社の指導部の平均任期は10年を超えています。2022年、私たちの指導部の流動率は9%で、この1年間で4人の従業員を抜擢し、10人の新入社員を私たちの指導部に招聘した。

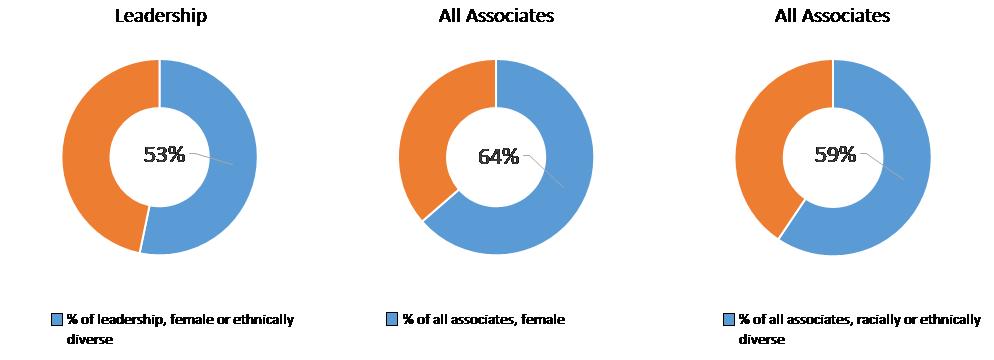

同社の多元化と包括性計画は、私たち従業員の職業発展に投資し、包容と多様な職場を重視することを目的としている。私たちは人材を奨励し、機会均等に努力するために努力している。監督は会社の多様性と包括性委員会によって提供され、同委員会は私たちの多様性と包括性政策を指導している。この政策は、多様性に対する私たちの組織的約束、積極的な労働力と雇用慣行、良好な調達とビジネス慣行、組織の多様性と包括的な透明性を促進するやり方を含む、私たちの多様性政策と慣行を作成し、強化するための枠組みを提供する。多様性と包容性委員会は私たちの首席運営官と人力資源取締役が共同で主宰し、メンバーは私たちの首席財務官、首席リスク官、総法律顧問を含む。2021年、会社は多様性、参加性、包括性理事会を設立し、多様性と包摂的な文化の育成、育成、保護に引き続き取り組んでいる。Dei理事会は、私たちの役員人事と協理プロジェクトマネージャーが指導し、私たちの上級指導チームの追加メンバーです。議会の会員たちは多くの部門で私たちの同僚たちの様々な階層を代表する。Dei理事会は,従業員間の多様性と包括性をどのように奨励するかを検討し,多様性と包括性に関する我々の核心的価値観を実行する際に大使を務めた。私たちは私たちの従業員の総数に占める女性と人種や民族多様性の割合を含む、組織全体の多様性の強化に関する進展を監視している。私たちの人事担当者は定期的に取締役会に私たちの進展の最新の状況を提供します。以下は2022年12月31日の会社の多様性です

しかも、私たちの取締役会の38%は女性や人種多様性だ。

取締役会は役員会の報酬委員会を通じて役員報酬や会社の報酬や福祉計画を監督する。管理職報酬コンプライアンス委員会は、報酬委員会の指導の下で、適用報酬法律、法規、その他の関連問題のリスク開放およびコンプライアンス状況を決定、評価、管理する。全体的には,管理職報酬コンプライアンス委員会は,(1)報酬計画に固有のリスクの性質を評価する,(2)会社の戦略計画と一致する,(3)会社全体でリスク意識とリスク調整決定の文化を育成する,会社の設計とリスク管理プロセスの実施を確保する責任がある。私たちのすべての職員たちは奨励的な報酬を得る資格がある。2022年には94%の従業員が奨励金を獲得しましたが、2021年には92%でした。

競争

銀行と金融サービス業務の競争が激しい。銀行が直面する競争環境は,主に法律や法規の変化,技術と製品交付システムの変化,保険加入金融機関間の持続的な統合によるものである。私たちは他の商業機関と融資、預金、顧客を争っています

5

銀行、預金ローン協会、貯蓄銀行、証券ブローカー、担保ローン会社、保険会社、財務会社、ブロックチェーンと暗号化通貨会社、通貨市場基金、信用社および他の非銀行金融サービスプロバイダーは、ネットバンクと個人による個人または市場支払い処理業者、金融科学技術会社、融資者およびその他の小企業と消費融資者を含む。多くの競争相手の総資産や資本規模ははるかに大きく、資本市場に参入しやすく、および/またはより広範な金融商品やサービスを提供する。さらに、非銀行エンティティを含むいくつかの規模の小さい競争相手は、より柔軟で、顧客の選好または要求により迅速に反応する可能性がある。

経済状況·政府政策

ほとんどの金融機関のように、私たちの収益力は主に利益と非利息収入にかかっている。一般に,本業には利子負債(預金や借金のような)が支払われる金利と,自行で利息を稼ぐことができる資産(例えば顧客への融資やポートフォリオに保有する証券)が受け取る金利との差額があり,本業の利益の主要部分となる.これらの金利は、インフレ、不況と失業、政府の通貨政策とその他の政策、未来の国内外の経済状況の変化が私たちに与える可能性のある影響など、多くの私たちがコントロールできない要素に非常に敏感である。

銀行が手数料や他の非利息収入を稼ぐ機会も“ドッド·フランクウォール街改革·消費者保護法”(“ドッド·フランク法案”)や他の政府法規によって制限されている。以下の各節に示すように、現在と未来の政府法律法規の変化が、現在の費用や他の非利息収入レベルを維持する能力に与える影響は実質的であり、予測できない可能性がある。

私たちの業務はまた、連邦政府の通貨政策と財政政策、特にFRBの政策の影響を受けている。FRBは米国政府証券の公開市場操作を通じて国家通貨政策(インフレ抑制、雇用増加、不況対策を含む)を実行し、国債の売買と担保融資支援証券の売買、預金機関の預金準備金の要求レベルの調整、預金機関の借金の目標連邦基金と割引率の変更を含む。これらの分野におけるFRBの行動は、銀行ローン、投資、預金の増加と表現に影響を与え、生息資産から稼いだ利息や有利子負債のための利息にも影響を与える。近年、FRBの行動や政策の影響は往々にして融資や証券市場により大きな重要性と影響を与えており、これらの行動や政策は政治的·経済的事件やこれから来るデータに基づいて発展·変化し続けている。政府の財政·予算政策は、赤字支出を含め、資本市場や金利にも大きな影響を与える可能性がある。未来の通貨と財政政策のどんな変化も私たちの性質と影響を予測できない。

監督と監督

一般情報

適用される連邦と州の法律と各種の規制機関によると、銀行は厳格な規制と制限を受けている。これらの規定と制限は主に預金者と連邦預金保険会社(“FDIC”)預金保険基金(“DIF”)と借り手を保護するためであり、次いで米国銀行システムの安定のためである。以下の法規や条例の議論は要約であり、完全であると主張するわけではなく、適用されるすべての法規や条例にも触れない。この議論のすべての内容は,本議論で述べた法規や条例を参照することで保持されている.連邦と州立法は時々法規によって公布され、実施され、これらの法規は経営コストを大幅に増加させ、許容可能な活動を制限または拡大し、あるいは銀行と他の金融サービス提供者との間の競争バランスに影響を与える可能性がある。

私たちは、他の法律または新しい規則が制定されるかどうか、そして採択されると、新しい法律または任意の実施された規制および規制政策が私たちの財政状況および経営業績にどのような影響を与えるかを予測することができない。これらの発展は、金融機関間の構造、規制、競争関係をさらに変える可能性があり、私たちが提供する製品やサービスの種類や価格を制限する可能性があり、より厳しい規制、開示、報告要件を受ける可能性がある。

立法と規制の発展

連邦銀行機関は引き続き、銀行の財務力、安全と穏健、および米国銀行システムの安定を確保するための法規とガイドラインを公布し続けている。まだあると信じています

6

総裁·バイ登の残りの任期内に、感知された規制格差、規制コンプライアンス、監督、審査にさらに注目する。

自己資本比率要求

銀行持株会社と銀行は州と連邦銀行機関が管理するような規制資本要求の制約を受けている。連邦銀行監督機関が現在採用している資本金規定はすでに完全に段階的に実施されている。銀行持株会社のリスクに基づく資本基準、および銀行のリスクに基づく資本基準については、銀行組織業務に関連する知覚可能なリスクの程度に応じて資本比率が変化することが要求され、貸借対照表上で資産として報告された取引、例えばローン、または引受支払い、信用証、および請求権手配のような表外項目として記録された取引が要求される。リスクに基づく資本比率は、資産と特定の表外金融商品とを重み付けカテゴリに分類することによって決定され、その中で、より大きなリスクを表すと考えられるカテゴリは、より高い資本レベルを必要とし、適用される比率は、適格資本をリスク調整された総資産および表外項目で割ることによって計算される。資本額と分類はまた監督管理機関の資本構成、リスク重みとその他の要素に対する定性判断に依存する。銀行持株会社や重大な取引活動に従事する銀行も市場リスク資本基準の制約を受ける可能性があり、リスクに基づく資本基準に追加の市場と金利リスク成分を組み入れることが求められている。銀行持ち株会社もまた、その子会社銀行の財務力源として機能することが求められている。この政策によれば、会社は銀行を支援する資源を約束しなければならない。たとえ会社が財務状況がない可能性があっても支援を提供しなければならない。

資本とリスク重み付け資産の規制

FRBは総合的な基礎の上で私たちの資本充足率、FDICとカリフォルニア金融保護と革新部を監視しています (“DFPI”)本業の自己資本充足率を監視する。これらの規則は米国のバーゼルIII国際規制資本基準と、テレス·フランク法案のいくつかの条項を実行する。これらの量子化計算は最低限であり、FRB、FDIC或いはDFPIはその規模、複雑性或いはリスク状況に基づいて確定する可能性があり、1つの銀行組織は安全で穏健な方法で運営するために、比較的に高い資本レベルを維持しなければならない。

“バーゼルプロトコルIII資本規則”によると、当社及び当行の資産、リスク開放口及びある表外項目はリスク加重を受けなければならず、機関のリスク加重資産を決定する必要がある。これらのリスク重み付け資産は、会社および銀行の以下の最低自己資本比率を計算するために使用される

最低規制資本比率総額と資本充足の最低資本比率を次の表に示す。FRB Yルールの目的のためには、銀行持株会社が金融持株会社となる要件に適合しているか否かを決定することを含み、銀行ホールディングス会社などは、一級リスク資本比率を6.0%以上に維持しなければならず、総リスク資本比率は10.0%以上である。

十分な資本化ができなかったり、最低資本金の要求を満たしていないことは、監督管理機関がある強制的で可能な追加的な適宜行動を取ることを招く可能性があり、これらの行動を採用すれば、私たちの運営或いは財務状況に重大な悪影響を与える可能性がある。資本が余裕を持っているか、最低資本要求を満たしていないかは、

7

会社または銀行が配当金を支払うか、または資本を他の方法で分配するか、または規制機関の承認申請を受ける能力。

最低資本要件を満たすほか、バーゼル協定III資本規則によると、会社や銀行は、資本分配や管理層への何らかの自由支配可能なボーナスの支払い制限を避けるために必要な資本保護緩衝を維持しなければならない。資本保護緩衝の計算方式はCET 1資本とリスク重み付け資産の比率であり、必要な最低リスク資本比率を効果的に増加させた。資本保護緩衝は現在2.5%の完全段階的実施レベルにある。

一級レバレッジ率は資本保護緩衝の影響を受けず、銀行機関は資本充足と見なすことができ、同時に資本保護緩衝を遵守していない。

次の表は、資本分配およびいくつかの自由支配可能なボーナス支払いの制限(すなわち、必要な最低資本比率に資本保護緩衝を加える)を回避するために、会社および銀行が満たさなければならない資本要件をまとめている

|

|

バーゼル協定III最低規制 |

|

|

|

|

2019年1月1日より発効 |

|

|

CET 1リスクに基づく資本比率 |

|

|

7.0 |

% |

一級リスク自己資本比率 |

|

|

8.5 |

% |

リスクに基づく総資本比率 |

|

|

10.5 |

% |

2022年12月31日現在、監督管理の目的で、会社と銀行の資本は十分である。会社と銀行の2022年12月31日までの資本比率に関する表は、付記18-を参照されたい規制事項連結財務諸表に付記する。

バーゼル委員会は2017年12月、危機後のバーゼルIII規制改革が最終的に決定されたと記述された基準を公表した(これらの基準は一般に“バーゼル合意IV”と呼ばれる)。他の事項に加えて、これらの基準は、バーゼル委員会の信用リスク標準化方法(リスク重みを再較正し、いくつかの“無条件に撤回可能な約束”のために未使用のクレジットカード信用限度額のような新しい資本要求を導入することを含む)を改訂し、リスク資本を操作するための新しい標準化方法を提供する。バーゼル協定の枠組みによると、これらの基準は一般的に2023年1月1日に発効し、総産出下限は2028年1月1日まで段階的に実施される。現在の米国資本規則によると、運用リスク資本要求と資本下限はAdvanced Approach機関にのみ適用され、会社や銀行には適用されない。バーゼル協定IVが私たちに与える影響は連邦銀行規制機関が実施する方法にかかっているだろう。

速やかに措置の規定を是正する

連邦預金保険法は、ある預金機関がある自己資本比率基準を満たしていない場合、連邦銀行監督機関はこの機関に対して“迅速に是正行動”を取らなければならないことを要求し、受け入れ可能な資本回復計画を迅速に提出することを含む。銀行の資本比率に基づいて、これらの機関の監督管理規定は保険預金機関を5種類に分類する:資本金充足、資本金充足、資本金不足、資本金深刻な不足と資本金深刻な不足。各連続するより低い資本カテゴリにおいて、保険加入銀行は、銀行活動、運営やり方、または配当金または役員ボーナスを支払う能力の制限を含むより多くの制限を受ける。その資本レベルに基づいて、資本充足、資本充足または資本不足の銀行に分類され、適切な連邦銀行機関が通知および聴聞機会を発行した後、不安全または不健全な状況、または不安全または不健全なやり方を決定し、このような処理を行う理由があれば、次の低い資本カテゴリと見なすことができる。

迅速な修正行動の基準は新しい資本規則に適合するように変更された。新基準の下で、資本充足とみなされるために、この行は新しい普通株一級自己資本充足率6.5%、一級資本充足率8%(6%から増加)、総資本充足率10%(不変)とレバレッジ率5%(不変)を満たすことが要求される。

連邦銀行機関はまた、法執行行動を受けている銀行と銀行持ち株会社がそうでなければ資本充足とみなされる最低比率よりも高い資本比率を維持することを要求する可能性があり、この場合、機関は資本充足とみなされなくなる可能性があるため、ブローカー預金の受け入れなど、いくつかの制限を受ける可能性がある。

8

コロナウイルス援助、救済、経済安全法案(CARE法案)

新型肺炎の流行に対応するため、CARE法案は2020年3月27日に法律に署名し、国家の緊急経済救済措置を提供した。CARE法案の多くの計画は、会社や銀行などの米国金融機関の直接参加に依存し、連邦部門や機関(米国財務省、FRB、その他の連邦銀行機関、会社や銀行に対して直接規制管轄権を持つ機関を含む)によって採択された規則と指導によって実施される。そのほか、新冠肺炎疫病の発展に伴い、連邦監督管理機関は引き続き各種のCARE法案計画の実施、ライフサイクルと資格要求及び新冠肺炎の特定業界の回復手続きについて追加指導を発表した。2020年12月21日、国会が可決し、2020年12月27日、総裁は9000億ドルの一括援助計画に署名し、PPPに追加資金を提供し、PPPの期間を2021年3月31日に延長した。この立法はまた、いくつかの要求の基準を満たす場合に許しを得ることができる第二次購買力平価融資を特定のエンティティに提供することを可能にする。

賃金保障計画。CARE法案は小企業管理局の融資計画を改訂し、銀行がその中に参加し、担保のある無担保融資計画、即ち購買力平価を創立し、条件に符合する企業、組織と自己雇用者の新冠肺炎期間の運営コストに資金を提供する。2020年6月には、借り手にPPP融資収益を使用するためにより多くの時間と柔軟性を与えることを含む“支払い保護計画柔軟性法案”が公布された。PPP第2回抽選融資計画は2020年12月27日に公布された経済援助法によって許可された。また、2021年1月13日、小企業管理局はPPPを再開し、PPP初期段階で融資を受けた小企業と非営利組織に二次抽選融資を提供する。2022年12月31日現在、同社の未返済購買力平価ローンは1000万ドル未満。

ウォルク規則

2013年12月、連邦銀行規制機関は、通常“ウォルク規則”(Volcker Rule)と呼ばれるドッド·フランク法案の一部を実施する最終規則を採択した。これらの規則によれば、ある例外的な場合を除いて、銀行エンティティは、自営取引とみなされる活動に従事してはならず、“引当基金”とみなされるヘッジファンドまたは私募株式基金を含む特定のエンティティに賛助または投資してはならない。これらの規則は2014年4月1日に施行され、FRBが発表した規則に基づいているにもかかわらず、いくつかの条項は遅延発効の影響を受ける。2022年12月31日現在、会社と銀行は最終規則に拘束された投資頭寸を持っていない。したがって、これらの新しいルールは、継続的な遵守を確保するために、いくつかの内部分析および報告を要求する可能性があるが、それらは、私たちの運営や業務に大きな変化を要求しない。

仲買預金

FDICはブローカー預金を受ける能力をそれらの資本が十分な保険付き預金機関に制限する。資本金が不足している機関は、それらが申請され、FDICの免除を受けない限り、任意のブローカー預金を受け入れることができない。銀行は2022年12月31日現在、ブローカー預金に分類された預金負債を持っていない。

“銀行持ち株会社条例”

銀行持株会社とその子会社は連邦と州法律および規制機関の厳格な規制と制限を受けており、これは経営コストに影響を与え、許可された活動を制限し、銀行と他の金融サービス提供者との競争バランスを拡大または影響する可能性がある。

連邦銀行法と州銀行法には幅広い要求と制限が含まれており、これらの法律は規制機関とともに実施されている

9

銀行統制権の変化

連邦法律·法規は“銀行制御変更法”(“CIBCA”)に基づいて事前に通知する必要がある取引タイプを規定している。CIBCAやYルールにより,誰でも(直接または間接的に行動する)銀行やその持ち株会社の支配権の獲得を求め,FRBに事前に通知しなければならない.“人”は、個人、銀行、会社、共同企業、信託、協会、合弁企業、共同企業、シンジケート、独資企業、非法人組織、または任意の他の形態のエンティティを含む。誰かが銀行機関の任意のカテゴリに投票権証券の所有権、支配権、または投票権を25%以上取得した場合、その人はその機関に対する“支配権”を獲得する。適用された条例はまたいくつかの他の“覆すことができる”制御推定を規定する。

2020年4月、FRBは最終規則を採択し、一方の会社がBHCAに他の会社に制御的影響を与える能力があるかどうかを決定することに関する規定を改正した。最後のルールは,このような決定に用いる推定を拡張して編纂した.推定を法典に組み込むことにより、最終規則は、FRBが通常、一方の会社が他の会社を制御することを支持すると考えられる事実と状況が確定した関係タイプにより大きな透明性を提供する。FRBの最終ルールはBHCA下の制御問題に適用されるが,CIBCAやカリフォルニア法律の適用条項には適用されない。

会社活動のその他の制限

FRBに事前に通知または承認された場合、銀行持ち株会社は、通常、FRBが銀行業務または銀行と密接に関連する活動に従事していると認定または管理または制御する会社の株式を従事または買収することができ、適切な偶発事件を構成することができる。1999年の“グラム·リーチ·ブライリー法案”(“GLBA”)によると、“金融持株会社”の地位を選択して保持する銀行持ち株会社は、FRBの事前承認を経ずに、これらの非銀行活動およびより広範な証券、保険、商業銀行および他の“金融的性質”または金融的性質の活動に付随または補足する活動として決定されることができる。GLBAおよびDodd-Frankによると、金融持株会社の地位を選択して保留するためには、銀行持ち株会社および銀行持ち株会社のすべての預金機関子会社は、限られた場合を除いて、預金子会社が“コミュニティ再投資法案”(CRA)を満足に遵守しなければならず、銀行にその経営コミュニティの信用需要を満たすことを支援することを要求しなければならない。これらの要求を一定時間継続的に遵守したり、規定に適合しない行為を是正することができなかったことは、付属銀行の剥離、あるいはすべての活動が銀行持ち株会社の許可された活動に適合することを要求する可能性がある。CVBは金融持株会社の地位を選択しておらず、CVBと当行はFRBに金融性質と認定された活動、あるいは金融性質活動としての付帯或いは補充活動に従事していない。

CVBはまたカリフォルニア金融法規3700条が指す銀行持株会社でもある。したがって,CVBおよびそのどの子会社もカリフォルニア州DFPIの審査を受け,カリフォルニア州DFPに報告書の提出を要求される可能性がある。いくつかの合併と買収はまたDFPI承認を必要とするかもしれない。

10

1934年証券取引法

中央テレビの普通株は公開保有し、ナスダック証券市場(“ナスダック”)に上場し、中央テレビは1934年の証券取引法とそれに基づいて公布されたアメリカ証券取引委員会(“アメリカ証券取引委員会”)条例及びナスダック上場要求の定期報告、情報、依頼書募集、インサイダー取引、会社管理などの要求と制限を遵守しなければならない。

サバンズ·オクスリー法案

同社は、財務報告の実行認証、取締役会監査委員会およびそのメンバーへの要求、財務報告の制御と手続き、および内部統制の開示を含む2002年の“サバンズ-オキシリー法案”の会計監督と会社管理要件を遵守しなければならない。

銀行監督

預金がFDICによって保証されるカリフォルニア商業銀行として、当行はDFPIと当行の主要な連邦監督機構であるFDICの監督、監督と定期審査を受けなければならず、そのほかにFRBのいくつかの適用規定を守らなければならない。銀行の具体的な連邦と州の法律と法規に適用され、他にも、銀行の業務範囲、投資、預金準備金、預金資金の獲得可能性、配当金、投資、融資に関連する活動、ある融資の性質と額、特定のローンの担保、ローンの返済利息と停止、借金、資本要求、特定の小切手決済活動、支店と合併と買収が規定されている。カリフォルニアの銀行はまた、上級管理者、取締役および主要株主を含む“内部者”への融資または信用を制限または制限する“連邦準備条例O”および連邦準備法第23 Aおよび23 B条およびW条例を含む法規および条例を遵守しなければならない。また、いくつかの例外に応じて、条項および条件が非関連者と比較可能な取引を行う際の条項および条件と少なくとも同じでなければ、銀行が付属会社に融資を行うか、または親銀行持ち株会社を含む)への資産の購入を制限または制限しなければならない。適用される銀行法規又は銀行のいかなる検査を遵守しない不利な結果は経営コストに影響を及ぼす可能性があり、銀行が本来許容している活動及び拡張活動を制限又は阻害する可能性がある。

連邦預金保険法(“FDI法”)および“カリフォルニア金融法典”によると、カリフォルニア州フランチャイズ商業銀行は一般に国家銀行が許可する任意の活動に従事することができる。そのため、銀行は子会社を設立することができ、いわゆる“銀行業務と密接に関連している”または“非銀行業務”という多くの活動に従事することができ、これらの活動は、通常、国家銀行が経営中の子会社または銀行持ち株会社の子会社で行われる。また、カリフォルニアの銀行は、GLBAが許可する“金融子会社”でいくつかの“金融”活動に従事することができ、その程度は国家銀行と同様であり、その銀行が“資本充足”、“管理が良好”であればCRAを満足させている。その銀行には現在金融子会社がない。

FDICとDFPI法執行機関

連邦とカリフォルニア州の規制構造は銀行監督機関に広範な裁量権を与え、その監督と法執行活動および審査政策に関連し、資産分類と監督管理目的のための適切な融資損失準備金に関する政策を確立する。規制当局は、機関の資本が損なわれる前に潜在的な安全と穏健な問題を識別して解決するのを助けるためのガイドラインを採択した。基準は、一般に、(1)内部制御、情報システムおよび内部監査システム、(2)融資文書、(3)信用保証、(4)金利開放、(5)資産増加と資産品質、(6)報酬、費用、および福祉に関する業務と管理基準を確立する。また、監督管理機関は、十分な資本および準備金を維持するのに十分な収益を確保するために、資産の質および収益の安全性および穏健な基準を評価·監視することを採択した。審査の結果、DFP IまたはFDICが、財務状態、資本資源、資産品質、収益の見通し、管理、流動性または銀行業務の他の態様が満足できないか、または銀行またはその管理層が任意の法律または法規に違反または違反しているか、DFP IおよびFDIC、および銀行預金保険者であるFDICを決定すべきである場合、残りの権力がある:

11

合併と買収

2021年7月9日、バイデン総裁は“米国経済競争の促進に関する行政命令”に署名した。この命令は、総検事長がFRB、FDIC、およびOCCの担当者と協議し、現在のやり方を検討し、合併に対してより広い審査を提供するために、180日以内に銀行合併監督管理の“振興”計画を採択するという包括的な提案を含む。2021年と2022年には、各銀行監督機関は、金融機関の合併取引に関連する法律、法規、政策についてパブリックコメントを求め、より多くの情報を提供することを要求した。本行政命令を実行する法規の任意の変化の影響や、我々の財務状況、運営結果、および/または業務戦略への影響を評価し続ける予定であり、現時点では予測できない。

預金保険

FDICは独立した連邦機関であり、連邦保険銀行と貯蓄機関の預金に保険を提供し、規定された法定限度額に達することができ、銀行と貯蓄業界の安全と穏健を保護する責任がある。連邦預金保険会社は預金保険基金を通じて顧客に預金保険を提供し、各預金者の預金限度額は規定の限度額を超えない。テレス·フランク法案はFDICのDIF管理権を改訂し、指定準備金比率(DIF残高を推定した保険預金で割る)の要求を規定し、銀行の四半期評価を計算するための評価基数を再定義した。各DIFメンバー機関が支払うFDIC評価金額は、その資産規模と、規制資本比率および他の規制要因によって測定された相対的な違約リスクに基づいている。連邦預金保険会社は預金機関の預金保険を終了することができ、当該機関の財務状況が不安全又は不健全であることが発見された場合、又は当該機関が預金保険基金に対してリスクを構成するか、又は銀行預金者の利益を損なう可能性のある不安全又は不健全なやり方に従事している。銀行の預金保険を終了することはまたDFP Iが銀行の免許を取り消すことにつながるだろう。

銀行倒産によるFDICへのコストなどの影響を受ける可能性があるFDIC保険に支払う必要がある保険金額を制御することは通常できません。FDICは独立した連邦機関であり、DIFを介して連邦保険銀行及び貯蓄機関に規定された法定限度額の預金に保険を提供し、銀行及び貯蓄業界の安全かつ穏健性を保護する。テレス·フランク法案は連邦預金保険会社の預金保険基金管理権を改訂し、指定準備金比率(“DRR”、計算方法は預金保険基金残高を推定された保険預金で割る)の要求を規定し、銀行の四半期評価を計算するための評価基礎を再定義した。各DIFメンバー機関が支払うFDIC評価額は、その資産規模及び監督資本比率と他の監督管理要素によって測定された相対的な違約リスクに基づいている。

FDICはDRRを2.00%に設定した。2022年10月、預金準備率が2029年9月30日の法定期限までに少なくとも1.35%に回復する可能性を増加させるため、FDICは初期基本預金保険評価利率表で統一的に2つの(2)ベーシスポイントを引き上げた。分担率の引き上げは2023年1月1日から発効し、2023年第1四半期の分担期間から適用される。FDICは、預金保険基金の収入と損失予測を少なくとも半年ごとに更新し、必要に応じて評価金利をさらに上げるルールを提案する。将来のFDIC保険料の任意の増加は、私たちの収益に実質的な悪影響を及ぼす可能性があり、私たちの普通株の価値または市場に実質的な悪影響を及ぼす可能性がある。

配当をする

FRBの政策は、銀行持株会社は通常、過去1年間の利用可能な収入から普通配当金のみを支払うべきであり、予想収益留保が組織が予想している将来の需要や財務状況と一致する場合にのみそうすべきである。FRBの政策には、銀行持ち株会社が配当水準を維持してはならないことも含まれており、銀行子会社の力源となる能力を弱めるからである。FRBはまた、資産の質も資本も非常に強い限り、配当金支払率が最高許容水準に達することを奨励しない。また、ある銀行ホールディングスが現行の資本規則の下で十分な資本保護緩衝を維持できなかった場合、普通株の配当金を支払うことができない可能性がある。どれだけあるか保証できない

12

会社は将来的にその株主に支払う配当金、あるいは会社は引き続きその株主に配当金を支払うだろう。

FRBはまた、監督管理資本に含まれるツールの償還と投資家からの普通株の買い戻しという政策を維持し、組織の現在と未来の資本需要と一致しなければならない。私たちはFRBと私たちの普通株買い戻し計画について協議する。

本行はその持ち株会社から独立した法人実体である。CVBは,本業から受け取った配当金を会社の運営に利用する能力と,CVBが株主に配当金を支払う能力に依存する.銀行の将来の現金配当はまた、将来の資本要求、契約制限、その他の要素に対する管理層の評価に依存するだろう。追加的な資本節約緩衝が実現できなければ、現在の資本規則は銀行の配当を制限する可能性がある。“自己資本比率要求”を参照。

当行は、現金配当金に利用可能な金額を、過去3つの会計年度における銀行の留保収益または純収入のうちのより小さい1つに制限するカリフォルニア法に制限されていることをCVBに発表する(その間に株主への任意の分配を差し引く)。上記の基準に達していない場合、DFP Iの事前承認を経ても、現金配当金を支払うことができ、金額は(1)銀行の留保収益を超えてはならない;(2)銀行の前の会計年度の純収入;または(3)銀行の本会計年度の純収入を超えてはならない。

補償する

すべての銀行組織に適用される規制指導の下で、奨励的な報酬政策は安全と穏健の原則と一致しなければならない。この指導の下で、金融機関は、(I)従業員に適切なバランスのとれたリスクとリターンを提供し、軽率なリスクのインセンティブを奨励しないこと、(Ii)効果的な制御およびリスク管理と互換性があること、(Iii)銀行組織取締役会の積極的で効果的な監督を含む強力なコーポレートガバナンスの支援を得ることを保証するために、その報酬計画を検討しなければならない。銀行組織使用の監視方法とプログラムは、この組織の規模と複雑性及び奨励的報酬の使用に適応しなければならない。2016年、テレス·フランク法案の要求に基づき、連邦銀行監督管理機関および米国証券取引委員会は、総資産が少なくとも10億ドルの特定の規制されたエンティティ(会社および市民商業銀行を含む)のインセンティブに基づく支払い計画に関する改訂規則を提出した。

2022年10月、米国証券取引委員会は最終規則を採択し、ドッド·フランク法案におけるインセンティブに基づく報酬回収(Cawback)条項を実施した。最後の規則は証券取引所が上場会社のために上場基準を制定することを要求し、これらの標準は政策を制定し、実施し、前任者或いは現幹部が誤って獲得した激励に基づく報酬を取り戻す必要がある。米国証券取引委員会の最終規則は2023年1月27日に発効し、ナスダック証券市場は2023年2月26日までに新たな回収上場基準を提出しなければならず、この基準は2023年11月28日までに発効しなければならない。その時、上場発行者は60日間、アメリカ証券取引委員会の新しい規則とナスダック上場基準に符合する回収政策をとる。当社には現在、報酬回収政策が設けられており、適用される上場基準が発効すれば、既存の政策に対して必要な修正を行うことが期待されています。

ネットワークセキュリティとデータ漏洩

連邦規制機関はすでに複数のネットワークセキュリティに関する声明を発表しており、金融機関は防御線を構築するために多層セキュリティ制御を設計する必要があり、そのリスク管理プロセスもまた顧客証明書漏洩によるリスクを解決し、顧客が金融機関のインターネットベースのサービスにアクセスすることを確実に検証するためのセキュリティ措置を含む。また、金融機関管理層は、ネットワーク攻撃が発生した場合に当該機関の業務を迅速に回復、回復、維持することを確保するために、十分な業務連続性計画手順を維持しなければならない。また、金融機関は、当該機関またはそのキーサービス提供者のうちの1つがネットワーク攻撃の被害者となった場合に、データや業務運営を回復し、ネットワーク能力の再構築やデータ回復の問題を解決するための適切なプロセスを策定することが予想される。2021年11月、連邦銀行機関は、銀行組織が2022年5月1日までに規定を遵守することを要求する最終規則を採択し、この規則は、銀行組織が“コンピュータセキュリティ事件”が深刻に混乱または低下したか、または銀行組織が銀行業務を深刻に混乱または降格する可能性が高いか、またはその顧客基盤、業務および運営の重要な部分に銀行製品とサービスを提供し、それによって重大な損失を招く能力を決定した後36時間以内にその主要な銀行監督機関に通知することを要求する。もし私たちが規制指導を守らなければ、私たちは経済的処罰を含めて様々な規制制裁を受けるかもしれない。

州規制機関はプライバシーとネットワークセキュリティ基準と規制を実行する面でもますます積極的になっている。最近いくつかの州特にカリフォルニアを含むいくつかの州ではほとんどの銀行業務がカリフォルニアで行われています

13

いくつかの金融機関がネットワークセキュリティ計画を実施し、データ暗号化要件を含む詳細な要求を提供することが、法律および/または法規によって要求されている。多くのこのような州でも、カリフォルニア州およびニューヨーク州を含むデータ漏洩通知およびデータプライバシー要件が実施または修正されている。私たちは、これらの地域の州レベルの活動のこのような傾向が続くと予想し、私たちのほとんどの顧客がいるカリフォルニア州の関連立法と規制発展に注目していきたい。

正常な業務過程において、私たちは電子通信と情報システムによって業務を展開し、敏感なデータを保存する。我々は階層的な防御的手法を用いて,人員,プロセス,技術を利用してネットワークセキュリティ制御を管理·維持している.私たちは様々な予防·検出ツールを使用して、疑わしい活動を監視、阻止し、警報を提供し、任意の疑わしい高度な持続的な脅威を報告する。我々の防御措置は強力であるにもかかわらず,ネットワーク攻撃からの脅威は深刻であり,攻撃は複雑であり,かつ数が増加しており,攻撃者は防御措置の変化に迅速に反応する.これまで,ネットワークセキュリティ攻撃に関する重大な妥協,重大なデータ損失,あるいは重大な経済損失は発見されていないが,我々のシステムや我々の顧客や第三者サービスプロバイダのシステムは脅威にさらされており,将来的には重大な事件を経験する可能性がある.これらの脅威の性質と複雑性が急速に変化し、私たちと私たちの顧客はインターネット銀行、携帯銀行、その他の技術ベースの製品やサービスをますます使用しているため、予測可能な未来には、サイバーセキュリティ攻撃に関連するリスクやリスクは依然として高くなると予想される。さらに、もし私たちがどんなデータ漏れに遭遇した場合、私たちは政府の罰金や法執行行動、政府や個人訴訟によって生じる可能性のある責任を受けるかもしれない。第1 A項を参照。さらに,ネットワークセキュリティやデータ漏洩に関するリスクのリスク要因を検討した。

運営と消費者コンプライアンス

当行は、2001年の“米国愛国者法”、“銀行秘密法”、“外国口座税務コンプライアンス法”、“消費者権益保護法”、“カリフォルニア消費者プライバシー法”、“公平債務行為法”、“公平信用報告法”、“平等信用機会法”、“融資真実性法”、“公平住宅法”、“住宅担保ローンマント法”、“不動産決済手続き法”、“国家洪水保険法”、“カリフォルニア住宅主権利法案”、“電話消費者保護法”、“CAN-Spam法案”を含む複数の連邦及び州反マネーロンダリング及び消費者保護法規及び実行条例を遵守しなければならない。これらの法律のいずれも遵守しないことは、銀行をコンプライアンス法執行行動と訴訟に直面させる可能性があり、罰金や補償を含む行政処罰を招く可能性もある。当銀行及び当社も連邦及び州法律を遵守し、不公平或いは詐欺的な商業行為、不真実或いは誤った広告及び不公平な競争を禁止しなければならない。

これらの法律法規はいくつかの開示と報告要求を規定し、金融機関が預金の吸収、ローンの発行、ローンの返済、担保償還権の徴収と取り消し、その他のサービスを提供する際に顧客を処理しなければならない方法を規範化した。これらの法律法規を遵守しないことは、法執行行動、禁止、罰金または刑事罰、消費者への懲罰的賠償、およびいくつかの契約権利の喪失を含むが、これらに限定されない様々な処罰を受ける可能性がある。

“2020年反マネーロンダリング法”(以下、“反マネーロンダリング法”)は、1970年の“銀行秘密法”(“銀行秘密法”)の改正であり、2021年1月に公布された。AMLAはアメリカの銀行秘密と反マネーロンダリング法の全面的な改革と現代化を目指しています。他の事項を除いて、それは金融機関のためのリスクに基づく反マネーロンダリングコンプライアンス方法を制定した;コンプライアンスBSAのための評価技術と内部手続きの基準を制定することを要求した;いくつかのBSA違反行為に対する既存の制裁を増加させ、BSA通報者の奨励と保護措置を含む法執行と調査関連権力を拡大した。

世界銀行はその最近のFDIC CRA業績評価において全体的な“満足”格付けを獲得し、この評価は金融機関がどのように融資、投資とサービステスト領域でそのコミュニティを支持するかを評価した。同銀行は融資と投資テストでいずれも“高満足”格付けを獲得し、サービステストで“傑出した”格付けを獲得した。

2022年5月、FDIC、FRBと通貨監理庁(OCC)は共同で、既存のCRA法規を著しく変更する規則を提出した。提案された規則は、低収入と中所得コミュニティの銀行活動を増加させることを目的としており、これらのコミュニティは信用、より責任ある貸し付け、銀行サービスのより多くの獲得、重要なインフラの改善を切実に必要としている。これらの提案は、以下の方法でCRAのルールを更新し、強化することを目的としている:(1)中低所得(LMI)コミュニティが信用、投資、基本銀行サービスを獲得する機会を拡大すること、(2)評価分野を現代化することによって、移動とネットバンクを含む銀行業界の変化に適応すること、同時に支店ベースの分野に重点を置き続けること、(3)CRA評価と評価の一部として標準化指標を使用することによって、ルールの適用をより明確で、一致し、透明にすること

14

条件に合ったCRA活動を明らかにし、LMIコミュニティとサービス不足の農村コミュニティに重点を置く;(Iv)銀行規模と商業モデルに適応するためにCRA規則とデータ収集を調整する;及び(V)監督機関間の統一的なやり方を維持する。特に、提案されたルールは、一般に、資産20億ドルを超える銀行の4つのテストに適用され、我々の銀行、小売ローンテスト、小売サービスおよび製品テスト、コミュニティ開発融資テストおよびコミュニティ開発サービステストを含む。CRAを施行した法規の任意の変化の影響と、我々の財務状況、運営結果および/または流動性への影響を評価し続ける予定であり、現時点では予測できない。

テレス·フランク法案は消費者金融保護局(“CFPB”)を設立することを規定し、FRB内部の1つの独立実体として、消費金融製品とサービスに対して広範な規則制定、監督と実行権を持ち、預金製品、住宅担保ローン、住宅純価値ローンとクレジットカードを含む。FPBの機能には,消費者苦情の調査,市場研究の行い,ルールの作成,消費金融商品やサービスに関するルールの実行がある。CFPBの規定及び指導は、当行のようなすべての保証者及び資産が100億ドル以上の銀行に適用される。したがって、銀行はCFPBの審査を含むCFPBの監督を受けなければならない。

CFPBはすでにいくつかの重要な規則を決定しており、これらの規則は住宅担保ローンのライフサイクルのあらゆる面にほとんど影響を与えている。これらのルールは“平等信用機会法”“融資真相法”“不動産決済プログラム法”に対するテレス·フランク法の修正案を実行する。CFPBが採択した規則要求には、住宅ローンを発行する銀行を含む保証担当者:(I)“償還能力”テストの遵守を確保し、融資が“合格担保”の新たな定義に適合しているか否かを決定するための手続きが制定·実施され、この場合、ローンを発行する債権者が償還能力テストを満たしているという覆える推定が存在する。(Ii)融資前相談、延滞借り手への早期介入、および借り手の主な住所保証ローンの具体的な損失削減手続きを含む新たなまたは改訂された政策、およびプログラムを実施する。(Iii)住宅ローン発行人の採用および補償に関する追加的な制限を遵守すること。(Iv)評価および特定の金融商品に関する新しい開示規定および基準を遵守すること。(V)高い住宅ローンの代理口座をより長時間維持する。

製品とやり方を審査して不公平、詐欺性或いは乱用行為或いはやり方(“UDAAP”)を防止することはCFPBとより広範な銀行監督管理機関が持続的に注目する重点である。このようなより厳しい審査の最終的な影響はまだ確定されていないが、価格設定、実践、製品、および手続きの変化をもたらす可能性がある。それはまた、規制監督、監督と審査、追加的な救済努力、可能な処罰に関連するコスト増加を招く可能性がある。また、“ドッド·フランク法案”は、UDAAPおよび他の法律要件に違反した疑いのある顧客に補償および他の支払いを要求する権利があり、重大な処罰を加える権利と、貸手が不正行為に従事しているとされる禁止救済を禁止する権利があることを含む、様々な消費金融商品やサービスに対する幅広い監督、審査、法執行権をCFPBに与えている。FPBはまた,平権救済や罰金を規定する停止令を得る権利がある。テレス·フランク法案は州がより厳しい消費者保護基準を取ることを阻止しなかった。国の金融商品の監督管理及び可能な法執行行動は、銀行の業務、財務状況又は経営結果にも悪影響を及ぼす可能性がある。

連邦銀行規制機関は、銀行や他の金融機関が独立した第三者に消費者に関する非公開情報を開示することを制限するいくつかの規定を採択した。これらの制限は、消費者にプライバシーポリシーを開示することを要求し、場合によっては、消費者が非関連第三者への特定の個人情報の開示を阻止することを可能にする。これらの規定は、消費者情報が多様な金融会社を介してどのように伝達されるか、外部サプライヤーにどのように伝達されるかに影響を与える。さらに、消費者は、消費者信用報告に表示される情報およびアプリケーションの資産および収入情報のような製品またはサービスの資格を決定するために組み立てまたは使用される関連会社間でいくつかの情報を開示することを防止することができる。消費者はまた、商品またはサービスをマーケティングする目的のために、取引および経験情報を関連会社と共有しないように銀行および他の金融機関に指示することを選択することができる。

“ドッド·フランク法案”の“デビン改正案”によると、FRBはいくつかの規則を採択し、ある電子デビット取引が受け取る可能性のある交換費が発行者がこのような取引を処理するコストに“合理的かつ比例する”かどうかを評価する基準を確立した。

交換料、または“カード決済”料金は、商家が私たちと他のカード発行銀行に支払う処理電子支払い取引の費用です。最終規則によれば、多くのタイプのデビット交換取引について、許容される最高交換料金は、21セント以下に取引金額を加えた5ベーシスポイントに相当する。FRBはまた、デビットカード発行業者が取引ごとに1セントを回収して詐欺を防止することを許可し、発行元がFRBが要求した特定の詐欺関連要求を遵守することを前提とした規則を採択した。FRBにもルーティングや排他性を管理する規定があり,デビット型やプリペイド製品ごとの取引をルーティングするための2つの独立したネットワークの提供が発行者に要求されている.

15

商業土地集中限界値

2006年12月、連邦銀行監督機関は“商業不動産ローン集中度、健全なリスク管理実践”と題する指導意見を発表し、商業不動産ローンの集中度増加の問題を解決した。また、2015年12月、連邦銀行機関は“商業不動産ローンの慎重なリスク管理に関する声明”と題する追加指導意見を発表した。要約すると、これらのガイドラインは、CRE集中のリスクに直面する可能性のある機関を決定するために、これらの機関が指標として使用される基準を記述する。いかなる機関、例えば(I)中央決済システムローンの成長が迅速で、(Ii)ある特定の種類の中央決済システムに対して顕著なリスク開放があり、(Iii)申告した建築、土地開発及びその他の土地ローン総額が当該機関資本の100%以上を占め、或いは(Iv)中央決済システムローン総額(所有者自己用中央決済システムローンを含まない)が当該機関資本の300%以上を占め、しかも過去36ケ月以内に中央決済システムポートフォリオの未返済残高が50%以上増加すれば、更なる監督管理を行ってその中央決済システム集中リスクのレベルと性質を分析することができる。2022年12月31日現在、同行の未返済融資総額に基づくCRE総融資集中度は、リスクに基づく資本の283%となっている。

外国資産規制事務室条例

米国財務省外国資産制御弁公室(OFAC)は、指定された外国、国民、その他の国を含む様々な法律の認可に基づいて、対象外国と政権に対する経済·貿易制裁を管理·実行する。OFACは特定された目標と国家リストを発表する。他にも、これらの対象国の口座とそれとの取引を封鎖し、無許可貿易·金融取引を禁止し、取引発生後に封鎖された取引を報告する責任がある。これらの制裁を遵守しないことは、適用される銀行規制機関が規制承認が必要な場合にM&A取引を承認しないこと、または承認が必要でなくてもそのような取引を禁止することを含む深刻な財務、法律、名声の結果をもたらす可能性がある。規制当局はこのような義務違反が発見された機関に対して停止令と民事罰金を施行した。

連邦、州、地方税法の変化

私たちは連邦と適用される州の税金法律と法規の変化を受けるかもしれません。これらの変化は私たちの有効税率に影響を与えるかもしれません。これらの税法の変化は以前の時期に遡る可能性があるので、私たちの現在と未来の財務業績にマイナスの影響を与えるかもしれません。例えば、2017年の減税と雇用法案は、私たちの連邦税率を2017年の最低35%から2018年の21%に低下させ、私たちの収入に有利な影響を与えています。逆に、この法案はまた、連邦預金保険会社の預金保険料の控除を含むいくつかの控除に対して制限を規定しており、この部分は低い税率による予想純収益の増加を相殺している。

2022年8月16日、2022年“インフレ率低減法案”(略称“アイルランド共和軍”)が法律となった。アイルランド共和軍は、CVB Financial Corp.を含むある上場企業が2022年12月31日以降に買い戻した株の公平時価総額に1%の相殺不可能消費税を徴収している。

連邦税法と適用される州税法の変化が私たちに与える影響についての上記の記述は付記11と一緒に読まなければならない−所得税より多くの情報を取得するために、連結財務諸表付記を参照してください。

未来の立法と規制

国会は時々金融サービス業の規制に影響を与える立法を制定、修正または廃止することができ、各州の立法機関は時々、規制がこれらの州でフランチャイズまたはこれらの州で経営されている金融機関に影響を与える立法を制定、修正または廃止することができる。連邦と州監督管理機関はまた定期的にその法規の改正、あるいは既存の法規の応用方式を提出し、変更する。決定待ちまたは将来の立法または法規の実質またはその応用は予測できないが、提案立法(または既存の立法を修正または廃止)は、会社と銀行の運営の規制構造に影響を与える可能性があり、そのコストを著しく増加させ、その内部業務プロセスの効率を阻害する可能性があり、銀行が監督資本を増加させ、その業務戦略を修正し、効率的な方法で商業機会を追求する能力を制限することが要求される。会社の業務、財務状況、経営結果や見通しは不利な影響を受ける可能性があり、重大な影響を与える可能性がある。

利用可能な情報

米国証券取引委員会に提出された報告書には、委託書、Form 10−K年度報告、Form 10−Q四半期報告、およびForm 8−K現在の報告がある。米国証券取引委員会は、私たちが彼らに提出した報告書、依頼書、情報声明、その他の情報を含むウェブサイトを維持している。このサイトのサイトはhttp://www.sec.govです。その会社はまだ1つ維持している

16

URL:http://www.cbbank.com。我々は、米国証券取引委員会に依頼書、Form 10-K年間報告、Form 10-Q四半期報告、Form 8-K現在の報告、およびこれらの報告の任意の修正を提出した後、合理的で実行可能な範囲で、これらの報告をできるだけ早く当社のサイトを介して無料で提供します。本テーブル10-Kには、当社サイトに掲載されている資料や超連結の資料は含まれていません。

当社の行政員

以下は私たちの執行役員、彼らの地位、そして彼らの年齢に関するいくつかの情報だ。

|

|

行政官: |

|

|

|

|

|

|

|

名前.名前 |

|

ポスト |

|

年ごろ |

|

|

|

|

|

デヴィッド·A·プラハ |

|

社長と会社や銀行のCEOは |

|

55 |

E·アラン·ニコルソン |

|

会社の首席財務官兼銀行常務副総裁総裁、首席財務官 |

|

55 |

デヴィッド·ファエンスワース |

|

総裁常務副総裁兼中国銀行首席信用官 |

|

66 |

デヴィッド·C·ハーヴィー |

|

常務副総裁総裁と銀行首席運営官 |

|

55 |

リチャード·H·ウォル |

|

常務副秘書長総裁と総法律顧問 |

|

64 |

アーミン·デ·アンジェリス |

|

常務副総裁兼首席リスク官 |

|

66 |

プラハさん2020年3月16日に会社と銀行のCEOに任命された。2021年11月19日より、プラハさんは、当社と中国銀行の総裁に同時任命された。Bragerさんは同社と世界銀行の取締役会にも勤めています。プラハさん 2010年11月22日に中国銀行常務副総裁、販売部マネージャーを務めた。2007年から2010年まで、上級副総裁は中国銀行中央河谷地区マネージャーを務めた。2003年から2007年まで、高級副総裁は中国銀行フレスノー商業金融センターマネージャーを務めた。1997年から2003年までBragerさんはWestamerica Bankで管理職に就いた。

ニコルソンさん2016年5月4日に会社首席財務官、常務副総裁、銀行首席財務官に任命された。これに先立ち、ニコルソンさんは、2015年6月から2016年5月まで、パシフィックPremier Bankおよびそのホールディングス社Pacific Premier Bancorp Inc.執行副総裁兼チーフ財務官、2008年から2014年にかけて第1企業銀行の首席財務官を務めた。2005年から2008年まで、彼はメロン第一商業銀行の首席財務官を務めた。

Mr.Farnsworth2016年7月18日に中国銀行常務副総裁兼首席信用貸官に就任。任命される前に、Mr.Farnsworthはスペイン対外銀行コンパス社のグローバルリスク管理執行副総裁とCRE国家リスク担当者だった。これまで,Mr.Farnsworthは米国銀行やAmSouthで高度な信用管理職を務めてきた。

ハーヴィーさん任命される 2022年2月23日、中国銀行常務副総裁兼首席運営官。これまで、2009年12月31日に中国銀行常務副総裁兼チーフ運営官を務めていた。2000年から2008年にかけて、西部銀行で上級副総裁と運営マネージャーを務めた。2008年から2009年にかけて、西部銀行で常務副総裁と商業·金庫サービスマネージャーを務めた。

ウォルさんさん総裁は2011年10月11日に、当社·銀行執行副総裁兼総法律顧問に任命され、他の金融機関に1年間勤めた後、2017年7月10日に当社と当銀行に新たに入社した。Wohlさんは2011年に初めて任命される前に、IndyMac銀行、モリソン·フォスター法律事務所、国務省で高級商業·法律職を担当していました。

デアンリスさん2009年1月5日に中国銀行常務副総裁兼首席リスク官を務めた。2006年から2008年まで、中国銀行常務副総裁、サービス事業部マネージャーを務めた。1995年から2005年まで、高級副総裁は中国銀行業務部マネージャーを務めた。

17

第1 A項リスク基金俳優

私たちが業務を展開する過程で、私たちは様々なリスクに直面している。その中のいくつかのリスクは金融サービス業固有であり、他のリスクは私たち自身の業務をより多く対象としている。本年度報告に掲載されている私たちが直面しているリスクと私たちのリスクの管理に関する他の資料とともに、私たちが現在知っている最も大きなリスクに影響を与える可能性がある。そのうちの1つまたは複数のリスクによる事件または状況は、私たちの業務、財務状況、経営結果、および見通しに悪影響を及ぼす可能性があり、私たちの普通株の価値および価格は低下する可能性がある。以下で確認したリスクは、私たちが直面しているすべてのリスクの全面的なリストではなく、現在、重要でない他のリスクも、私たちの業務運営、財務状況、業績を損なう可能性があると考えられています。

新冠肺炎の流行に関連するリスク

新冠肺炎疫病は銀行業と著者らの業務に重大な影響を与え、疫病の範囲と持続時間、及び政府当局が疫病に対応する行動を含む。

新冠肺炎疫病は全世界、アメリカ、カリフォルニア州と現地経済にマイナスの影響を与え、サプライチェーンを乱し、株式市場の評価に影響を与え、そして金融市場の著しい変動と混乱をもたらし、2021年末までに、経済成長と雇用レベルはすでに基本的に回復したにもかかわらず。同様に、新冠肺炎の疫病が更に一般的になるにつれて、多くの州とコミュニティは最初に多くの企業の一時閉鎖を強制し、社会隔離と亡命制度を確立する要求はすでに緩和或いは廃止された。私たちの市場で運営されている他の金融機関と同様に、私たちの業務は、不動産市場の強さと、私たちが預金を貸し付けたり吸収したりする業界のビジネス状況を含むカリフォルニアの経済状況の大きな影響を受けています。新冠肺炎の流行は多くの商業部門の収入及び商業と住宅不動産販売と建築活動の波動性の激化を招いた。そのため、連邦、州と地方政府が疫病に対応する行動は私たちの製品とサービスの需要に重大な影響を与えた。

流行病の仮定と政府の疫病対応の影響は依然としてある程度の不確定性が存在するため、これによる経済状況への影響が会社のサービス分野或いはその他の状況に悪影響を与える可能性があることは保証されず、これらの状況は未来の時期に増加した信用損失準備金に反映される可能性がある。2022年12月31日までの1年間で、我々の信用損失準備金は1060万ドル増加したが、2021年の信用損失準備金は2550万ドル減少した。新冠肺炎の大流行の各種影響の範囲と持続時間によって、未来には信用損失の増加に備えなければならないかもしれない。

同様に,変化し続ける可能性のある経済や市場状況が債券発行者に影響を与えるため,将来的に我々の保有証券の信用損失や他の総合収益の減少を確認する必要があるかもしれない.

私たちの市場地域での新冠肺炎の影響と制限により、キーパーソンや多くの従業員が私たちに連絡できない場合、私たちの業務運営は悪影響を受ける可能性があります。業務連続性計画や他の保障措置がありますが、これらの計画や保障措置が有効である保証はありません。また、第三者サプライヤーに依存して業務を展開し、取引を処理、記録、監視しています。もしこれらのサプライヤーのいずれかが私たちにこれらのサービスを提供し続けることができなければ、私たちが顧客にサービスする能力にマイナスの影響を与えるかもしれない。

新冠肺炎の大流行が私たちの業務、運営結果、財務状況および私たちの監督資本と流動性比率に与える影響の程度は未来の発展に依存し、これらの事態の発展は不確定であり、大流行の様々な影響の範囲と持続時間を含む予測できない。ワクチン、ブースターと医療の有効性、配布と受け入れ率、および政府当局と他の第三者が大流行に対応すべき行動を含む。

私の行は融資者として小企業管理局のPaycheck保護計画(PPP)に参加することを選択したため、PPPによると、私たちの銀行は貸手に適用される多くの重大なリスクに直面している。

新冠肺炎疫病に対応する措置として、著者らの連邦、州と地方政府は様々な法律、法規、行政命令とプロジェクトを公布し、カリフォルニア州と私たちが業務を展開している県が多くの企業を強制閉鎖することによる深刻かつ広範な経済苦境を緩和することを目的としている。そのような計画の1つは連邦CARE法案と経済援助法案に基づいて制定されたPPPである。この計画は中小企業に従業員の賃金維持支援を提供することを目的としている

18

米国全体では、カリフォルニア州に含まれ、許可された融資者によって提供され、連邦小企業管理局(SBA)によって保証される融資によって保証される。当社は許可された小型企業管理局融資者であり、私たちの主要な顧客群は中小企業であるため、当社はPPPに積極的に参加してきた。第2回融資を含め、2020年4月24日に立法が成立した後、約4100件のPPP融資を開始して提供し、合計約11億ドル、2021年12月31日までに、これらの融資のほとんどが免除された。 2021年1月13日、小企業管理局は小企業と非営利組織への融資のPPPを再開した。私たちは1900個以上の二次抽選ローン申請を開始し、資金援助し、総額は約4.2億ドルだった。2022年12月31日現在、910万ドルのPPPローンは返済されていない。

SBAが公布した臨時最終規定によると、PPP貸手は計画資格と合格ローン金額などの問題で借り手証明に依存する権利があり、もし借り手が従業員の給料維持の面である追加基準を満たす場合、PPPローンはその後全部或いは部分的に免除することができる。しかし、購買力平価計画が経済的苦境に陥った企業を支援することを目的としていることから、小企業管理局は融資に参加する機関の購買力平価融資金額の保証がこの計画の重要な特徴である。この方面では、購買力平価計画が迅速に実施され、小企業管理局の暫定規定がよく改正されているため、当社が購買力平価計画に参加することには重大なリスクがあり、最終的にある借り手がPPPローンを獲得する資格があることが発見されるかどうか、ある借り手の合資格PPPローン金額の計算が正しいかどうか、あるPPPローンは最終的に免除できると確定されたかどうか、そうでなければ、SBAの保証はすべて猶予されていないPPPローン金額に引き続き適用されるかどうかを含む。これまで、SBA審査を経た顧客はほぼ100%の融資免除を受けてきた。

信用リスク

私たちの信用損失準備金は実際の損失を補うのに十分ではないかもしれない

重要なリスク源は、借り手、保証人、関連側がその融資やレンタル条項に従って義務を履行できない可能性があるため、損失を被る可能性があるということだ。私たちがこのリスクに対応するために取った保証と信用監視政策と手続きは意外な損失を防ぐことができない可能性があり、これらの損失は私たちの業務、財務状況、運営結果、キャッシュフローに重大な悪影響を及ぼす可能性がある。私たちは融資と賃貸違約と不良ローンを計算するために、信用損失支出を維持し、その中には新しいローンの増加も含まれている。私たちは現在予想されている損失を補うために私たちの信用損失準備が適切だと思いますが、私たちは将来信用損失準備を増加させないことを保証することはできません。あるいは私たちの規制機関は私たちにこの準備を増やすことを要求しません。

私たちは将来の信用損失と追加の融資の解約のための準備を要求されるかもしれません。これは私たちの経営業績に悪影響を及ぼすかもしれません

2022年12月31日までの1年間に、1060万ドルの信用損失準備金を記録した。2022年には197,000ドルの輸出と110万ドルの回収を経験し、893,000ドルの純回収につながった。大量の不動産ローンを持っているため、不動産価値の低下は融資担保として使用される財産の価値に悪影響を及ぼす可能性がある。2022年12月31日現在、68.8億ドルの商業不動産ローン、8830万ドルの建築ローン、2.66億ドルの一戸建て担保ローンがあります。大流行病期間中の低金利により不動産価格は一般的に大幅に上昇し、融資コストが低いため、キャッシュフローはインフレの上り圧力に直面している。最近の不動産カテゴリにおけるどのカテゴリの賃貸料上昇も持続可能であることは保証されず、適度に安定に低下する可能性が合理的である。価値を確定するための資本化率は全体的な資本コストが増加するため、不動産価値に一定の下振れ圧力をもたらした。これらの問題は、商業または住宅不動産を担保とした融資を行う顧客を含む、我々の融資顧客の再融資または債務返済能力に影響を与える可能性がある。これは逆に未来の融資輸出と信用損失の支出を招く可能性があり、これは私たちの財務状況、純収益、および資本に実質的な悪影響を及ぼす可能性がある。

私たちの乳製品、牧畜業、そして農業企業のローンには独特な信用リスクがある。

2022年12月31日現在、私たちの総ローン組合の4.8%程度は乳製品と家畜ローン及び農業総合企業ローンから構成されている。2022年12月31日現在、我々は3.885億ドルの乳製品と牧畜業ローンと4510万ドルの農業企業ローンを含む4.336億ドルの乳製品と牧畜業と農業企業ローンを持っている。乳製品と家畜および農業企業ローンの返済は、主に家畜の飼育と飼育に成功したり、農作物の栽培と収穫、収穫された商品(牛乳生産を含む)の販売にかかっている。このようなローンを保証する担保は流動性が不足している可能性がある。また、いくつかの農業関連の担保用途は限られており、融資返済問題が発生した場合、このような担保の支持価値に対する作用は限られている可能性があり、他の用途もないため、信用リスクに影響を与える。私たちの乳製品、牧畜業、農業企業の融資者は特定の技術専門知識を持っていて、私たちはこれらの専門知識に依存して、これらのローンの融資リスクを下げることができます

19

このような人を引き留めたり置き換えたりするのは難しい。多くの外部要素はインフレ、不利な天気条件、水問題、大口商品価格の変動(即ち牛乳価格)、疾病、地価、生産コスト、政府法規と補助金計画の変化、税収待遇の変化、技術変化、労働市場の不足/賃金増加及び消費者選好の変化を含む、私たちの農業借り手がローンを返済する能力に影響を与える可能性があり、これらはすべて私たちの借り手がコントロールできないかもしれない。これらの要素、および最近のある商品価格(牛乳価格を含む)の変動は、乳製品や牧畜業および農業企業の融資を提供している人が、私たちとの借款手配によってそのローンを履行する能力に悪影響を及ぼす可能性があり、これは逆に信用損失を招き、私たちの業務、財務状況、経営業績に悪影響を及ぼす可能性がある。

私たちのローン組合は主にカリフォルニアの不動産を担保にしているので、私たちの不動産市場の低迷によるリスクはもっと大きいです

不動産市場の再低迷は私たちの業務を損なう可能性があります。私たちのローンの大部分は不動産を担保にしているからです。不動産価値と不動産市場は通常国家、地区或いは現地の経済状況の変化、金利の変動と潜在的な買い手のローン獲得性、税法とその他の政府法規、法規と政策の変化、及び地震、長期干ばつとカリフォルニア特有の災害などの自然行為の影響を受ける。私たちのほとんどの不動産担保はカリフォルニア州にあります。不動産価値が、開発のために保有する土地の価値を含めて再び低下し始めると、我々が融資した不動産担保価値が大幅に低下する可能性がある。私たちは不動産担保を差し止めて売ることで違約ローンを回収する能力が弱まり、私たちは違約ローンで損失を被る可能性が高い。商業不動産ローンは、一般に、単一の借り手または関連する借り手のグループに対する多額の残高を含む。これらの融資の支払は、不動産の成功した運営や管理、および借り手の業務や財務状況に依存することが多いため、これらの融資の返済は、不動産市場の不利な条件、不利な経済状況、または適用される政府法規の変化の影響を受ける可能性がある。

私たちの不動産建設ローンの組み合わせに関連する他のリスクは、デベロッパーおよび/または請負業者が建設をタイムリーに達成できなかったか、または全く完成できなかったこと、建設中の市場悪化、コスト超過、および借入者の予想されるキャッシュフローを生成するために、建物ローンを売却または賃貸することができなかった保証を含む。

経済の低下は不動産価値の再下落や失業率の上昇を招く可能性があり、これは融資滞納や問題資産が予想以上に上昇し、私たちの製品やサービスへの需要が低下したり、預金の増加が無力化したり、減少したりする可能性があり、これは私たちが損失を受け、私たちの資本に悪影響を与えたり、私たちの業務を損害したりする可能性がある。

私たちの商業不動産ローンの組み合わせは私たちが直面しているリスクを他のローンに関連するリスクよりも大きいかもしれない

連邦と州銀行業監督管理機関はより厳格な審査で商業不動産ローン活動を審査しており、商業不動産ローンレベルの高い銀行により厳格な保証、内部コントロール、リスク管理政策とポートフォリオ圧力テストの実施、及び商業不動産ローンの成長とリスク開放によって向上する可能性のある損失準備と資本レベルを要求する可能性がある。私たちの融資組合の大部分は商業不動産ローンであるため、銀行業監督機関は私たちに予想よりも高い資本レベルを維持することを要求するかもしれません。これは私たちの資本レバレッジ能力を制限し、私たちの業務、財務状況、運営結果、将来性に実質的な悪影響を及ぼすかもしれません。

私たちは所有権を持つ物件に関する環境責任のリスクに直面しています

私たちの業務過程で、私たちは担保償還権を取り消し、不動産の所有権を取得し、これらの不動産に環境責任を負うことができるかもしれない。私たちはこのリスクを低減するための措置を取るが、私たちは政府の実体または第三者に環境汚染に関連する財産損失、人身傷害、調査、整理費用を負担する必要があるかもしれないし、1つ以上の物件の危険または有毒物質または化学物質排出の調査または整理を要求されるかもしれない。調査や救済活動に関連した費用が高いかもしれない。また,担保償還権の廃止により物件所有権を取得した貸金者は何らかの法的保障を有しているが,もし私たちが汚染された土地の所有者や前所有者であれば,物件による環境汚染による損害賠償や費用により第三者の一般法により請求される可能性がある。もし私たちが重大な環境責任を担っていれば、私たちの業務、財務状況、運営結果、見通しは不利な影響を受ける可能性がある。

20

流動性と金利リスク

流動性リスクは私たちが業務に資金調達する能力を弱化させ、私たちの財政状況を危険にさらすかもしれない

流動性は私たちの業務に必須的だ。預金、借金、投資証券の売却、融資、その他の出所で資金を調達できないことは、私たちの流動性に大きな悪影響を及ぼす可能性がある。私たちは、私たちの活動に資金を提供するのに十分な資金源を獲得し、具体的に私たちまたは金融サービス業全体に影響を与える要素の影響を受ける可能性がある。流動資金源の獲得に悪影響を及ぼす可能性のある要因としては、市場低迷や当社に対する不利な規制行動による我々の業務活動レベルの低下が含まれています。私たちが預金や借金を得る能力は、インフレ、金利上昇、金融市場の深刻な混乱の影響、あるいは金融サービス業全体の見通しに対する否定的な見方や期待など、私たち特有の要素ではない影響を受ける可能性もある。これらの要因の多く(すべてでなければ)も、わが社および/または銀行業全体の預金コストを著しく向上させる可能性がある。これは逆に私たちの預金を吸引する能力と、私たちが利息負債のために支払った利息金額にマイナスの影響を与える可能性があり、これは私たちの利益と収益性に悪影響を及ぼすかもしれない。

他の金融機関の行動と商業的健全性は、通常の融資取引に従事する能力に影響を及ぼす可能性があります

取引、清算、取引相手、または他の関係により、金融サービス機関は相互に関連している。私たちは異なる業界と取引相手に開口があり、経営者と取引業者、商業銀行、投資銀行、共同基金、その他の機関の顧客を含む金融業界の様々な取引相手と取引を行う。金融サービス機関の違約、さらには1つまたは複数の金融機関または金融サービス業全体に関するデマまたは問題は、市場全体の流動性問題を招く可能性があり、さらに当社または他の機関の損失または違約を招く可能性がある。その中の多くの取引は私たちが適用された取引相手や顧客が違約した場合に信用リスクに直面させる。また、私たちが持っている担保が現金化できない場合や清算価格が私たちに借りているすべてのローンや派生ツールのリスクを回収するのに十分でない場合、私たちの信用リスクが増加する可能性があります。このようなどんな損失も私たちの連結財務諸表に大きな悪影響を及ぼす可能性がある。

私たちは強力なコア預金基盤や他の低コスト資金源を維持できないかもしれません

私たちは小切手、貯蓄、通貨市場預金口座残高と他の形態の顧客預金に依存して、私たちの融資活動の主な資金源としています。私たちの銀行業務の将来の成長は主に私たちが強力な預金基盤を維持し、発展させる能力にかかっているだろう。私たちは私たちが私たちの預金基盤を成長させて維持できるということを保証できない。顧客が株式市場、債券市場、不動産などの代替投資がより良いリスク/リターントレードオフを提供していると考えた場合、預金残高が減少する可能性がある。顧客が銀行預金から投資(または他の機関に類似した預金製品、これらの製品はより高い収益率を提供する可能性がある)に資金を移した場合、比較的低コストの資金源を失い、融資コストを増加させ、純利息収入および純収入を減少させる可能性がある。また、このような資金損失はいずれも融資発行量の低下を招く可能性があり、これは私たちの成長戦略に悪影響を及ぼす可能性がある。

金利の変化は私たちが持っている投資証券の価値を下げるかもしれない。

世銀は様々な高品質な流動固定収益証券からなるポートフォリオを持っている。2022年12月31日現在、この証券ポートフォリオの帳簿総価値は58.1億ドルで、そのうち32.6億ドルが販売可能である。固定収益証券の性質は,市場金利の変化がこれらの資産の価値に影響を与えることである。

私たちの業務は金利リスクの影響を受けており、金利の変化は私たちの財務業績にマイナス影響を与える可能性があります

私たちの収入の大部分は、ローン、証券、その他の有利子資産の利息と預金、借金と他の有利子負債が支払う利息との差額または“利差”から来ている。我々の生息資産と利息負債の満期日と再定価の特徴が異なるため,金利の変化は生息資産の利子収入と利息負債の利息に同等の変化を生じない。2022年12月31日現在、我々の貸借対照表は、貸借対照表が増加していないと仮定した場合、1年と2年の期間に資産に敏感なばらつきがあるため、我々の純利益差は金利が上昇する環境では拡大し、金利が低下する環境では減少することが多い。したがって、金利変動は私たちの利益に悪影響を与え、さらに私たちの収益性に影響を及ぼす可能性がある。ローン発行量は市場金利の変化の影響を受ける可能性がある。また、金利が上昇する環境下では、ローン返済金利が上昇する可能性がある

21

低下し、金利が低下する環境下では、融資返済率が上昇する可能性がある。また、金利が上昇する環境下では、将来の短期市場金利の上昇速度に対して、預金口座の利上げペースを加速させる必要があるかもしれません。私たちの顧客は、彼らの預金を預金口座金利の高い機関に移すことができます。そのため、市場金利レベルの変化は、私たちの純利息差、資産品質、預金レベルおよびローン発行と早期返済額に重大な悪影響を及ぼす可能性がある。

ロンドン銀行の同業借り換え金利から参考金利への移行の悪影響を受ける可能性があります

2017年、英国金融市場行動監視局は、2021年以降、ロンドン銀行間の同業借り換え金利(LIBOR)の計算に必要な金利を銀行に提出することを強制しないと発表したロンドン銀行の同業借り換え金利“)”今回の公告では,2021年以降,LIBORの現在の基礎上の継続も保証されないことが明らかになった。そのため,銀行がどの程度ロンドン銀行の同業解体を計算するために申請を提出し続けるかは予測できない。同様に、LIBORが許容可能な市場基準とされ続けるかどうか、どの金利またはどの金利がLIBORの許容可能な代替案になる可能性があるか、あるいは任意のこのような観点や代替案の変化がLIBOR指数金融商品市場にどのような影響を与える可能性があるかは予測できない。

私たちは多くの融資、デリバティブ契約、その他の金融商品の属性がロンドン銀行間の同業借り換え金利に直接または間接的に依存している。会社は2020年にロンドン銀行間の借り換え金利移行タスクフォースを設立し、LIBORの開放を反映したツールを点検し、移行を管理する枠組みを作成し、2023年6月までにLIBORからの移行を完了するための重要な意思決定と行動のためのスケジュールを作成した。ロンドン銀行間の同業借り換え金利からの移行は追加的なコストとリスクをもたらす可能性がある。提案された代替金利の計算方式が異なるため、新金利を参考にした契約によって支払われる金額は、ロンドン銀行の同業借り換え金利を参考にした契約での支払い金額とは異なる。このような転換は私たちの市場リスク状況を変える可能性があり、リスクと定価モデル、推定ツール、製品設計とヘッジ戦略を変える必要がある。また、顧客との移行過程を十分に管理できなければ、私たちの名声に悪影響を及ぼす可能性がある。ロンドン銀行間の同業借り換え金利移行の最終的な影響を評価することはできないが、移行を十分に管理できなければ、私たちの業務、財務状況、運営結果に大きな悪影響を及ぼす可能性がある。

操作リスク

私たちの成長をうまく管理できなかったのは私たちの業績に悪影響を及ぼすかもしれない

私たちの財務業績と収益性は私たちが過去と未来に可能な成長を管理する能力にかかっている。将来の買収と私たちの持続的な有機的成長は、運営、統合、監督、管理、その他の問題をもたらす可能性があり、私たちの業務、財務状況、運営結果、キャッシュフローに重大な悪影響を及ぼす可能性がある。

買収は今も過去も私たちの成長戦略の重要な要素だ。私たちは金融機関や業務を買収した後にいくつかの事件が発生する可能性があり、あるいは買収完了後にいくつかの事実、事件または状況を知ることができ、これらの事件や状況は私たちの財務状況や業績に影響を与えたり、損失リスクに直面したりする可能性がある。これらの事件には、我々が業務の統合に成功したこと、肝心な従業員と顧客を維持すること、予想された協同効果を達成すること、予想された買収収益を達成すること、および他の方法で買収された予想収益を達成すること、買収日前に買収された実体によって発生した状況による訴訟、いくつかの買収融資が私たちの信用基準に適合しない引受による融資格付け引き下げと信用損失準備金として決定されたこと、部門内部の不安定な人事変動を招くこと、新しい政策やプログラムの実施を遅延させたり、新しい政策や手続きを適用できなかったこと、および私たちの業務パフォーマンスに関連する他の事件が含まれるが、これらに限定されない。また、買収された業務の価値が減少し、関連営業権が減価されたと判断されれば、営業権費用減値が収益として確認される。買収は内在的不確実性に関連しており、損失やコスト増加を招く可能性のあるすべての潜在的な事件、事実と状況を確定することはできず、私たちの職務調査や緩和努力がいかなるこのような損失や増加のコストを防ぐのに十分であることを保証することもできない。

また、予想される収入増加、コスト節約、地域または製品存在の増加、および/または買収による他の予想収益を達成できなかった場合、我々の業務、財務状況、および運営結果に大きな悪影響を及ぼす可能性がある。

詐欺活動、情報セキュリティ制御の違反または障害、またはネットワークセキュリティに関連するイベントの発生は、当社の業務、財務状況、および運営結果に重大な悪影響を及ぼす可能性があります

金融機関として、私たちは詐欺活動、情報セキュリティ違反、ネットワークセキュリティ関連事件の影響を受けやすく、これらの詐欺行為は、私たち自身の従業員を含む私たちまたは私たちの顧客に向けられている可能性があり、これは、私たちまたは私たちの顧客の財務損失やコストの増加を招く可能性があり、私たちの情報または私たちの顧客情報が開示または乱用され、資産が流用され、私たちの顧客に対するプライバシーが侵害され、訴訟または私たちの名声が損なわれる可能性がある。このような詐欺性は

22

活動は、小切手詐欺、電子詐欺、電気通信詐欺、ネットバンク、買収、ネット釣り、社会工学などの不誠実な行為を含む様々な形態をとることができる。情報セキュリティホールおよびネットワークセキュリティ関連イベントには、詐欺的または当社のクライアントが使用するシステムへの不正アクセス、サービス攻撃の拒否または低減、およびマルウェアまたは他のネットワーク攻撃が含まれる可能性があります。サイバー犯罪者が商業銀行口座を目指しているため、金融サービス業内部の電子詐欺活動、セキュリティホール、ネットワーク攻撃が増加し続けており、特に商業銀行部門では。最近、金融機関、医療提供者、小売会社を含むいくつかの大企業が深刻なデータ漏洩を受け、場合によっては機密や独自の会社情報だけでなく、顧客や従業員の敏感な財務や他の個人情報も暴露し、潜在的な詐欺活動に直面させている。私たちのいくつかの顧客はこのような侵入の影響を受けている可能性があり、これは彼らの身分盗難、クレジットカード詐欺、および他の詐欺活動のリスクを増加させ、これらの活動は私たちの口座に関連するかもしれない。

私たちと私たちの顧客に関する情報が維持され、取引が実行され、例えば、私たちのオンライン銀行または私たち、私たちの顧客およびいくつかの第三者プロバイダのネットワークおよびシステム上のコアシステム。セキュリティ情報のセキュリティ保守と伝送、およびこれらのシステムによる取引は、私たちと私たちの顧客を詐欺やセキュリティホールから保護し、私たちの顧客の信頼を維持するために重要です。さらに、犯罪活動レベルおよび複雑性の増加、コンピュータ能力の進歩、新しい発見、第三者技術(ブラウザおよびオペレーティングシステムを含む)における脆弱性、または他の発展は、詐欺的取引を防止し、私たち、私たちの顧客および基礎取引に関するデータを保護するための技術、プロセスおよび制御、および私たちのシステムにアクセスするために使用される私たちの顧客の技術が損なわれたり、破壊されたりすることをもたらす可能性があります。私たちは、セキュリティホールやネットワーク攻撃を検出し、防止するためのシステムおよびプロセスに投資し続け、定期的に私たちのセキュリティをテストしているにもかかわらず、セキュリティホールを予測または十分に緩和できないことは、私たちまたは顧客の損失、私たちの業務および/または顧客の損失、私たちの名声の損害、追加費用の発生、私たちの業務の中断、私たちのオンラインサービスや他の業務を発展させることができない、追加の規制審査または処罰、または私たちが直面している民事訴訟および可能な財務責任-これらは、私たちの業務、財務状況、および運営結果に実質的な悪影響を及ぼす可能性があります。

より広く言えば、セキュリティおよびネットワーク関連問題に関する情報を開示し続けることは、他の金融機関との商業取引の手段として、電子またはネットワークベースのアプリケーションまたは解決策の使用または増加を阻害する可能性がある。このような宣伝はまた金融機関としての私たちの名声を損なうかもしれない。したがって、私たちの業務、財務状況、そして経営結果は不利な影響を受けるかもしれない。

われわれの業務は技術変化のリスクに直面している

技術変化の急速な歩みやこれらの変化が金融サービスに与える影響、特にわが社への影響は、私たちのコスト構造や顧客との競争地位に影響を与える可能性があります。これらの発展には、顧客といくつかの競争相手金融機関がネットワークベースのサービス、モバイル銀行、クラウドコンピューティングに迅速に移行することが含まれる。私たちは技術的変化を予見、計画、または実施することができず、私たちの競争地位、財務状況、収益性に悪影響を及ぼすかもしれない。

私たちの制御やプログラムは失敗したり回避される可能性があります

経営陣は、私たちの内部統制、開示制御と手続き、およびコーポレートガバナンス政策と手続きを定期的に検討し、更新します。どのような規制制度も、設計と運営がどのように良好であっても、一部はある仮説と個人の行為を基礎としており、これらの制度と規制の効果に対して絶対的な保証ではなく合理的な保証を提供し、これらの規制の目標が達成されていることを確保するしかない。私たちの統制および手続きのいかなる失敗または回避、および制御およびプログラムに関連する法規を遵守できなかった場合は、私たちの業務、運営結果、および財務状況に悪影響を及ぼす可能性があります。

財務報告又は開示制御及びプログラムに対して有効な内部統制を維持できなかったことは、財務状況及び運営結果を正確かつタイムリーに報告する能力に悪影響を及ぼす可能性がある

財務報告や開示制御および手続きに対して有効な内部統制を維持できなかったことは、財務結果を正確かつタイムリーに報告する能力に悪影響を及ぼす可能性があり、それにより、投資家が私たちの財務報告に自信を失ったり、流動資金源を獲得したりすることに悪影響を及ぼす可能性がある。また、人為的な誤り、制御や詐欺を回避または凌駕する可能性を含む任意の財務報告内部制御制度の固有の限界により、有効な内部制御であっても、すべての誤り陳述を防止または発見することはできない。

23

私たちは第三者サービス提供者が提供する通信、情報、運営、財務制御システム技術に依存して、これらのシステムは中断する可能性があります

私たちの通信、情報、運営と金融制御システム技術の大部分は、私たちのネットバンクサービスとデータ処理システムを含み、第三者サービスプロバイダに深刻に依存しています。これらのサービスまたはシステムの任意の障害または中断、またはこれらのシステムのセキュリティホールは、預金、サービスおよび/または融資発行システムを含む、我々の顧客にサービスを提供する障害または中断をもたらす可能性がある。任意の障害または中断の発生は、そのようなサービスの代替ソースを探すことを要求する可能性があり、これは、コスト増加または他の結果をもたらす可能性があり、銀行の名声を損なうことを含む、私たちの業務に悪影響を及ぼす可能性がある。

私たちは重要な人に依存して、1人以上のキーパーソンを失うことは私たちの見通しに実質的な悪影響を及ぼすかもしれない

銀行業の合格従業員と人員に対する競争は非常に激しく、カリフォルニアコミュニティの銀行業の知識と経験を持つ合格者の数は限られている。私たちの戦略を遂行するために必要なスキルと素質を備えた人員を募集する過程は往々にして長い。また、役員報酬に制限を加えた立法と法規は、私たちをキーパーソンを維持して募集することを難しくするかもしれない。私たちの成功は、私たちが合格した管理、ローン、財務、行政、リスク管理、マーケティングと技術者の能力、そして私たちの経営陣と人員の持続的な貢献に大きく依存している。特に、私たちの成功は、私たちの社長やCEO、他のいくつかの重要な従業員を含む、重要な幹部の能力に高度に依存し続けていくだろう。

もし私たちの企業リスク管理の枠組みが私たちのリスクと損失を効果的に軽減できなければ、私たちは意外な損失を受ける可能性があり、私たちの経営業績は重大な悪影響を受ける可能性があります。

我々の企業リスク管理の枠組みは,リスクとリターンの間で適切なバランスを図ることを求めており,株主価値の最適化に重要である。私たちは、信用、流動性、運営、規制、コンプライアンス、名声リスクを含む、私たちが直面しているリスクタイプを識別、測定、監視、報告、分析するためのプロセスとプログラムを確立しました。しかし、いかなるリスク管理フレームワークと同様に、私たちのリスク管理戦略には、将来的に適切に管理、期待、または識別されていないリスクが存在するか、または発展する可能性があるから、固有の限界がある。もし私たちのリスク管理フレームワークが無効であることが証明されれば、私たちは意外な損失を受ける可能性があり、私たちの業務と運営結果は重大な悪影響を受ける可能性がある。

株式市場価格の変化は、私たちのブローカー、資産管理、投資コンサルティング業務の手数料収入を減らす可能性があります

私たちは顧客に資産を管理し、ブローカーや投資コンサルティングサービスを提供することで富管理費収入を稼いでいる。投資管理や相談費は通常、管理されている資産の価値に基づいているため、これらの資産の市場価格の下落は私たちの手数料収入を減少させる可能性がある。株式市場価格の変化は投資家の取引活動に影響を与える可能性があり、ブローカー業務から稼いだ手数料やその他の費用を減らすことができる。

私たちは営業権の減価に遭遇するかもしれません

もし私たちの公正価値の推定が私たちの業務の変化やその他の要素によって変化すれば、買収による営業権減価費用が必要であることを確定するかもしれません。公正価値の推定は,キャッシュフローを用いた複雑なモデルに基づいて決定され,会社の公正価値は我々の株価によって決定され,同業者会社の比較が行われる.もし管理層が未来のキャッシュフローの推定が正確でなければ、確定した公正価値は正確ではない可能性があり、減値は適時に確認できない可能性がある。もし会社の公正価値が低下すれば、私たちは将来的に営業権の減価を確認する必要があるかもしれません。これは私たちの運営業績と資本レベルに大きな悪影響を与えます。

我々の会計推定とリスク管理プロセスは分析と予測モデルに依存する

著者らは予想信用損失を推定し、金融商品の公正価値を評価する過程と、金利変化と他の市場措置が私たちの財務状況と経営結果に与える影響を推定するための過程は、分析と予測モデルの使用に依存する。これらのモデルは,特に市場圧力や他の予見不可能な場合には,不正確である可能性のある仮定を反映している.これらの仮定が十分であっても、これらのモデルは、それらの設計または実施に他の欠陥があるので、不十分または不正確であることが証明される可能性がある。金利リスクや資産負債管理のためのモデルが不十分であれば、私たちは招くかもしれません

24

市場金利や他の市場指標の変化によって増加または意外な損失が発生する。もし私たちが予想される信用損失を決定するためのモデルが不十分であれば、信用損失準備は未来の販売を支持するのに十分ではないかもしれない。もし私たちが金融商品の公正な価値を計量するためのモデルが不十分であれば、そのような金融商品の公正な価値は意外な変動が生じる可能性があり、あるいはそのような金融商品を販売または決済する際に実現できる価値を正確に反映できない可能性がある。私たちの分析または予測モデルのどのような障害も、私たちの業務、財務状況、および運営結果に重大な悪影響を及ぼす可能性があります。

買収資産の公正価値に関する私たちの決定は、最初に推定されたものとは異なる可能性があり、これは、私たちの業務、財務状況、運営結果、および将来の見通しに実質的な悪影響を及ぼす可能性がある

企業合併の中で、私たちは大量の見積もり公正価値建ての融資組合を獲得した。国、地域、地方の経済状況の変動は、現地の住宅、商業不動産、建築市場に関連する状況を含み、私たちが獲得した融資組み合わせにおける輸出レベルや信用損失を増加させ、それに応じて私たちの純収入を減少させる可能性がある。これらの変動は予測不可能で制御できず、他の有利なイベントが発生しても、我々の運営や財務状況に実質的な悪影響を与える可能性がある。

戦略的リスクと外部リスク

経済、市場、そして政治的条件の変化は私たちの流動性、経営結果、財務状況に悪影響を及ぼすかもしれない。

私たちの成功は、現地、国、世界の経済と政治条件、そして政府の通貨政策にある程度依存している。不況、失業率の上昇、金利の変化、通貨供給、インフレ価格、その他私たちがコントロールできない要素は、私たちの資産の質、預金レベル、融資需要、従業員やサプライヤーに関連するコストを管理する能力、および私たちの収益に悪影響を及ぼす可能性がある。大量の不動産ローンを持っているため、不動産価値の低下は担保として使用される財産の価値に悪影響を及ぼす可能性がある。経済的不利な変化は、借り手が融資をタイムリーに返済する能力にも悪影響を及ぼす可能性があり、これは私たちの収益に悪影響を及ぼす可能性がある。さらに、経済に何か下落が生じた場合、私たちは次のようなリスクに直面するかもしれない

当社および当行は最低資本比率要求を超え、“資本充足”とされており、このような事件による重大な流動資金問題は発生していないが、経済成長が予想より遅いか失業率が上昇すれば、資金コストや利用可能資金は流動性に乏しい信用市場の悪影響を受ける可能性があり、当社の製品やサービスへの需要が低下する可能性がある。私たちの業務と私たちの融資組合の担保がカリフォルニア州中部と南部に集中していることを考慮すると、私たちは特に私たちの業務が集中しているカリフォルニア州の不利な経済状況の影響を受けやすいかもしれません。はい

25

また、不利な経済状況は、私たちが直面している信用リスクを悪化させ、借り手の履行能力に悪影響を及ぼす可能性があり、それにより、私たちの流動性、財務状況、業績または運営、収益力に悪影響を及ぼす可能性がある。

私たちの収入は連邦政府とその機関の財政と通貨政策の大きな影響を受けている。

FRBの政策は私たちに大きな影響を与えた。その政策は融資金利、借入金利、有利子預金金利に直接的かつ間接的に影響を与え、私たちが持っている金融商品の価値にも影響を与える可能性がある。このような政策の変化は私たちの統制を超えており、予測が難しい。FRBの政策は私たちの借り手にも影響を与え、彼らがローンを返済できないリスクを増加させるかもしれない。例えば、金融引き締めやFRBによる連邦基金金利の引き上げは、借り手の収入やローン返済能力に悪影響を及ぼす可能性があり、これは我々の財務状況や経営業績に実質的な悪影響を及ぼす可能性がある。また、FRBが最近政府や担保ローンを削減して証券貸借対照表を支援する行動は、信用市場に影響を与え、現在の金利に影響を与える可能性がある。

将来の立法、規制改革、あるいは政策変化は私たちの業務と運営結果に実質的な影響を与えるかもしれない。

金融サービス規制改革、法執行重点、反独占、合併審査政策、インフラ支出の増加を含む新たな立法、規制改革、または政策変化は、私たちの業務に悪影響を及ぼす可能性がある。現在,これらの変化の範囲や性質を予測することはできず,これらの潜在的な変化が我々の運営実績やキャッシュフローに及ぼす全体的な影響を評価することもできない.

私たちは金融サービス会社と他の銀行サービスを提供する会社からの激しい競争に直面している

私たちの業務の大部分はカリフォルニア州で行われています。カリフォルニア州の銀行と金融サービス業務の競争が激しく、私たちの主要市場分野の競争が激化することは私たちの融資や預金水準に悪影響を及ぼす可能性がある。最終的に、私たちは現在と未来の競争相手と競争することに成功できないかもしれない。このような競争相手は他の銀行を含み、その中の多くの銀行の規模は私たちよりも大きく、より多くの資源を持っている。私たちはまた、貯蓄と融資協会、財務会社、ブローカー、保険会社、信用協同組合、担保融資会社、その他の金融仲介機関を含む他の種類の金融機関からの競争に直面している。さらに、我々は、支払い処理および貸借市場のような技術ベースの金融サービスを専門的に提供する“金融科学技術”会社を含むいくつかの非伝統的なエンティティからの競争に直面しており、これらの企業は、より高感度または現在望ましい金融商品およびサービスを提供または提供すると考えられている。

消費者たちは彼らの金融取引を終わらせるために銀行を使用しないことを決定するかもしれない。

技術やその他の変化は、当事者が歴史的に銀行に関わる代替方法で金融取引を完了させることを可能にしている。例えば、消費者は、銀行預金の形態で歴史的に保有されている資金を、ブローカー口座、共通基金、または汎用再ロード可能なプリペイドカードに保持することができる。消費者はまた、銀行の助けを必要とすることなく、請求書の支払いおよび/または直接振込のような取引を完了することができる。銀行を仲介として廃止する過程,いわゆる“非仲介化”は,手数料収入の損失や,顧客預金とこれらの預金による関連収入の損失を招く可能性がある.これらの収入源を失うことや、資金源である預金コストが低く、我々の財務状況や経営業績に大きな悪影響を及ぼす可能性がある。

法律、規制、コンプライアンス、名声のリスク

私たちは幅広い政府によって規制されており、これは私たちの活動を制限したり制限したりする可能性があり、これは逆に私たちの資産や収益を増加させる能力を阻害するかもしれない

私たちの業務はFDIC、FRB、DFP、CFPBを含む連邦、州、地方政府当局によって広く規制されており、私たちはまた様々な法律と司法と行政決定の制約を受けており、これらの法律と決定は私たちの業務の一部または全部に要求と制限を加えている。同じように、私たちが提供する融資、信用、そして預金製品もまた広範囲な監督と規制を受けている。私たちの業務は高度に規制されているため、私たちに適用される法律、規則、規制指針と政策は定期的に改正され、変化します。長い間、様々な法律、規則、法規が提案されており、採択されれば、私たちの運営に影響を与え、コンプライアンスをより困難または高価にし、私たちがローンを発行したり販売したりする能力を制限したり、ローンや他の製品から稼いだ利息や他の費用や費用の金額をさらに制限したりする可能性がある。現在と未来の連邦と州の法律と規制要求、制限と法規は、テレス·フランク法案によって実施された要求、制限と法規、およびデータのプライバシーや消費者保護を促進するために採用された要求、制限と法規を含み、私たちの収益力に不利な影響を与え、私たちの業務に実質的かつ不利な影響を与える可能性がある

26

財務状況と経営結果は、法律とセット規則に要求される任意の変化を評価し、行うために、大量の管理注意力と資源を投入する必要があるかもしれず、そして私たちは合格した幹部と従業員を引き付け、維持することをより難しくするかもしれない。いくつかの“ドッド·フランク最後のルール”の実施は数年延期または段階的に実施されている;したがって、私たちは今まで、“テレス·フランク規則”の全面的な実施が私たちに生じる可能性のある短期的または長期的な具体的または総合的な影響を確実に評価することはできない。

私たちは銀行秘密法や他の反マネーロンダリング法規や条例を守らずに強制行動をとるリスクに直面している

“銀行秘密法”、2001年“米国愛国者法”およびその他の法律法規は、金融機関に他の職責を除いて、有効な反マネーロンダリング計画を構築し、維持し、疑わしい活動と通貨取引報告書を適宜提出することを要求している。連邦金融犯罪法執行ネットワークはこれらの要求に違反した行為に対して巨額の民事罰金を科す権利があり、最近では各連邦銀行監督機関や米司法省、麻薬取締局、国税局と協調して法執行を行っている。外国資産規制事務室で施行されているルールの遵守や“海外腐敗防止法”の遵守の審査も受けている。もし私たちの政策、手続き、そしてシステムに欠陥があると考えられた場合、私たちは罰金と規制行動を含む責任を負います。その中には、配当金を支払う能力を制限することと、私たちの業務計画を行ういくつかの側面で規制承認を得る必要性が含まれている可能性があります。マネーロンダリングやテロリスト融資と戦う適切な計画を維持して実施できなければ、私たちに深刻な名声結果をもたらす可能性もある。これらの結果のいずれも、我々の業務、財務状況、および経営結果に実質的な悪影響を及ぼす可能性がある。

担保ローン規制は私たちの業務に悪影響を及ぼす可能性があります

テレス·フランク法案によるZ法規の改正は、すべての消費担保ローン(住宅純資産信用限度額、時分割休暇計画、逆担保ローンまたは臨時ローンを除く)に適用され、住宅ローンに対して具体的な保証基準と“返済能力”の要求を強制的に要求する。Z法規は2014年1月に発効し、真の融資法(TILA)を実施した。これは、住宅ローン事業において単一家庭住宅ローンを提供·保証することに影響を与える可能性があり、潜在的な延滞に未知の影響を与える可能性がある。また、相対的に統一された要求は、地域性やコミュニティ銀行が大きな全国的な銀行と単一家庭住宅ローン源を競争することを困難にする可能性がある。

現行の資本規則は私たちにより厳しい自己資本比率要求を加え、私たちの運営に大きな影響を与える可能性がある

私たちはより厳格な資本要求の制約を受けている。“ドッド·フランク法案”によると、米国の銀行機関に対して国際“バーゼル協定III”の原則を実施するために、連邦銀行機関は最低レバレッジ率とリスクに基づく資本に関する規則を採択し、これらの規則は保険銀行とその持ち株会社に適用される。

現在の資本規則は現在全面的に実施されており、配当金を支払う能力に悪影響を及ぼす可能性があり、あるいは私たちの業務、流動性、財務状況、および運営結果に悪影響を及ぼす可能性のある方法を含む業務レベルの低下や資本調達を要求する可能性がある。

現行の資本基準によると、我々の普通株式一次資本に必要な“資本保護緩衝”が含まれていない場合、株主への分配を禁止される。資本保護緩衝要求は最低普通株一級資本4.5%に基づいて測定され、現在は2.5%である。また、資本基準によると、我々の普通株式一次資本に“資本保護緩衝”が含まれていなければ、私たちの役員従業員に自由に支配可能なボーナスの支払いも禁止されるだろう。これは、私たちが従業員を引き付ける能力や、私たちが彼らと達成する可能性のある補償スケジュールの性質を変えることに影響を与えるかもしれない。

評判リスクの管理は顧客、投資家、従業員を誘致し、維持するために非常に重要です

私たちの名声に対する脅威は、金融機関への一般的な負の感情、不道徳な行為、従業員のミス、不正行為または詐欺、最低サービスまたは品質基準を提供できなかったこと、私たちが提供した任意の製品またはサービスが顧客の期待を満たすことができなかったこと、コンプライアンス欠陥、プライバシーまたは情報セキュリティ違反、政府調査、訴訟、および私たち従業員または顧客の不審または詐欺活動を含む多くのソースから来る可能性がある。私たちは私たちの名声を保護し、道徳的行動を促進するための政策と手続きを持っているが、このような政策と手続きは完全に効果的ではないかもしれない。私たちの業務、従業員または顧客への負の宣伝は、価値があるかどうかにかかわらず、顧客、投資家と従業員の損失、高価な訴訟、収入の低下、政府の審査と監督の強化を招く可能性がある。

27

私たちは顧客と取引相手が提供する情報の正確性と完全性に依存する。

信用を提供するか否か又は顧客及び取引相手と他の取引を行うか否かを決定する際には、財務諸表及び他の財務情報を含む顧客及び取引相手を代表して顧客及び取引相手に提供される情報に依存する可能性がある。私たちはまた、この情報の正確性と完全性に関する顧客と取引相手の陳述に依存することができる。信用を提供するかどうかを決定する際には、顧客の陳述、すなわち彼らの財務諸表が正確であることに頼ることができる。我々のビジネス顧客の業務及び財務状況については、顧客陳述及び証明、又は他の監査又は会計報告に頼ることもできる。もし私たちが重大な誤解性、虚偽、不正確あるいは詐欺的な情報に依存すれば、私たちの財務状況、経営結果、財務報告と名声は重大な不利な影響を受ける可能性がある。

私たちは法律と訴訟のリスクに直面して、これは私たちに不利な影響を与えるかもしれない

わが社は各種の連邦と州機関の広範な監督管理を受けているため、私たちは連邦、州と地方の各レベルの広範な商業、消費者と雇用法律法規の制約を受けて、私たちは政府の調査と訴訟及び個人当事者のクレームと訴訟のリスクに直面している。吾等は時々投資家、顧客、破産管財人、政府機関、サプライヤー、従業員及びその他の業務当事者との紛争及び請求に関連しており、これらの紛争及び請求は調査、訴訟又は和解を招く可能性があり、その中のいずれか又は共催は、任意の判決の費用、任意の和解条項及び/又は適用された請求のために生じる支出のために、当社の経営柔軟性、従業員関係、財務状況又は経営結果に悪影響を及ぼす可能性がある。

現在、私たちはこれらの問題に対する私たちの潜在的な責任を推定することはできませんが、私たちは判決、和解、または他の罰金の支払いを要求され、任意のまたは複数のこのような調査や訴訟に関連する他のコストおよび支出を生じる可能性があり、これは逆に私たちの業務、運営結果、および財務状況に大きな悪影響を及ぼす可能性があります。また、いずれの訴訟においても、政府機関または個人原告が情報開示に関連する情報を提供することを要求する請求に応じてコストがかかる可能性があり、我々を管理する業務から内部資源を分流することができる。第3項を参照-法律訴訟下です。

お客様の情報の保護や受託責任を果たす能力に関する顧客クレームや政府や法的行動の影響を受ける可能性があります。このような顧客クレームおよび法的行動が根拠があるか根拠がないかにかかわらず、そのようなクレームおよび法的行動が私たちに有利な方法で解決されていない場合、それらは、重大な財務責任および/または私たちおよび私たちの製品およびサービスの市場認知に悪影響を与え、これらの製品およびサービスに対する顧客の需要に影響を与える可能性がある。どんな財務責任や名声損害も、私たちの業務に重大な悪影響を及ぼす可能性があり、ひいては私たちの財務状況や運営結果に重大な悪影響を及ぼす可能性があります。

私たちは普通株の配当金の支払いを減らしたり止めたりすることができる

当銀行が当社に配当金を支払う能力及び当社がその株主に配当金を支払う能力は適用される連邦及びカリフォルニア法律法規によって制限されています。もし当行が監督機関がCVBに配当金を支払うことや他の分配を行う要求を満たすことができない場合、CVBはその株主に配当金を支払うことができない。さらに、私たちの取締役会は将来的に普通株の現金配当金の減少または停止を自ら決定することができる。

“業務--監督管理”と“経営陣の財務状況と経営結果の討論と分析--流動性とキャッシュフロー”を参照

私たちの普通株に関するリスクは

普通株の価格は変動するかもしれませんし、下落するかもしれません

私たちの普通株の取引価格は多くの要素によって大幅に変動するかもしれません。その中の多くの要素は私たちがコントロールできません。また、株式市場はその株価や取引量の変動の影響を受けており、これらの変動は多くの会社株の市場価格に影響を与えている。これらの具体的で広範な市場変動は私たちの普通株の市場価格に悪影響を及ぼす可能性がある。私たちの株価に影響を与える可能性がある要素は

28

私たちの普通株の市場価格と私たちの普通株の取引量が変動し、価格が大きく変化する可能性があります。私たちの普通株の取引価格と私たちの他の証券の価値は多くの要素に依存し、これらの要素は時々変化する可能性があり、これらの要素は、私たちの財務状況、業績、信用および見通し、私たちの株式または株式関連証券の将来の販売、および上記の“前向きに述べた警告”で確定された他の要素を含むが、これらに限定されない。私たちの株価の大幅な下落は個人株主に大きな損失をもたらし、コストが高く破壊的な証券訴訟を招く可能性がある。大株主の大規模な売りは私たちの株価に持続的な下振れ圧力をかける可能性もある。

私たちの普通株への投資は保険付き預金ではありません

私たちの普通株は銀行預金ではありませんので、FDIC、他の預金保険基金、または任意の他の公共またはプライベートエンティティは私たちの普通株に損害保険を提供しません。“リスク要因”の節や本報告の他の部分で述べた理由により,我々普通株への投資自体にリスクがあり,どの会社の普通株価格にも影響を与える同じ市場力の影響を受けている。したがって、もしあなたが私たちの普通株を買収したら、あなたは投資の一部または全部を失うかもしれない。

私たちの普通株は私たちの既存と未来の債務と優先株に従属する。

私たちの普通株式の株式は株式であり、負債を構成しない。したがって、債権支払いに利用可能な資産については、私たちの普通株式ランキングは、現在または以降に発生する債務、および私たちの他の非持分債権を問わず、私たちのすべての顧客預金および債務よりも低い。また、普通株式保有者は、私たちが将来発行する可能性のある任意の債務保有者の優先清算権を有し、私たちが将来発行する可能性のある任意の優先株の優先配当金と清算権を享受することができる。

反買収条項と連邦法律は反対側が私たちの能力を買収することを制限するかもしれません。これは私たちの株価を下落させるかもしれません

私たちの定款や定款の様々な条項、そして私たちが取ったいくつかの他の行動は、たとえそうしても私たちの株主に有利になるかもしれない第三者買収を延期または阻止するかもしれません。1956年に改正された“銀行持ち株会社法”と1978年に改正された“銀行制御変更法”および連邦法規の要求は、特定の状況に応じて、任意の個人または実体が州非メンバー銀行(例えば、銀行)の“制御権”(例えば、適用法規の定義)を得る前に、FRB、FDIC、DFPI、またはすべての機関の規制承認および/または適切な監督管理届出を得る必要がある可能性がある。これらの条項は、株主に魅力的な合併や買収を阻止し、投資家が将来私たちの普通株に支払う価格を制限する可能性がある。

私たちは他のリスクに直面するかもしれません

私たちは時々、米国証券取引委員会に提出された文書で、私たちの業務および/または財務結果に関連する他のリスクを詳細に説明する。他のリスク分野のさらなる検討については、項目7を参照されたい経営陣の財務状況と経営成果の検討と分析.”

29

項目1 BUNRESO保留従業員意見

ありません

ITEM 2. Pサーカス.サーカス

当社と当銀行の主な執行事務所はカリフォルニア州オンタリオ州にあり、当社が所有しています。

当行は2022年12月31日現在、(I)62の銀行センター(“センター”)を含む65カ所のオフィスを占有しており、そのうちの1つはオンタリオ州カリフォルニア州にある会社本部、(Ii)の3つの運営·技術センターに位置している。私たちはその中の14の場所を持っていて、残りの物件は各種の協議に基づいてレンタルして、期日は2023年から2028年まで様々です。すべてのホテルはカリフォルニア州南部と中部にあります。

物件に関するその他の資料は、別注9-を参照されたい家屋と設備本報告書に掲げる連結財務諸表は付記されている。“第8項”を参照財務諸表と補足データ.”

第三項です。 法律法規法律手続き書類

当社及びその子会社は、正常及び非正常業務過程における各種訴訟及び脅威訴訟の当事者である。このような訴訟および脅威訴訟は、時々、証券訴訟、雇用事務、工数および労働法クレーム、消費者クレーム、規制コンプライアンスクレーム、データプライバシークレーム、貸手責任クレーム、破産関連クレームおよび不注意クレームに関連する訴訟を含むことができるが、これらに限定されず、いくつかは“集団訴訟”または代表事件と呼ばれる可能性がある。これらの訴訟のいくつかは、同社の競争相手に対する他の係属中の訴訟と性質的に類似している可能性がある。法律手続きに関するより多くの情報については、付記13参照引受金とその他の事項本報告書に掲げる連結財務諸表は付記されている。

会社が損失を合理的に推定することも可能であることを認定する訴訟については、既知の事実に基づいて会社の財務リスクの最適な推定を表す負債が、FASBの損失に関する指導意見(ASC 450)に基づいて記録されている。しかし、会社の業務に適用される多くの法律·法規が司法解釈や適用に固有の不確実性、および任意の特定の訴訟で出現する独特で複雑な事実問題により、会社は往々にして損失の確率を特定できないことや推定された会社が責任があると認定された場合、原告が証明する損害額に成功する可能性がある。クレームまたは会社がクレームを提起する可能性が高いと決定され、結果として合理的で不利な可能性のある訴訟または脅威訴訟について、会社は、関連する行動または潜在的行動に関連する可能性のある損失または損失の可能性の範囲を推定することができなくても、会社が損失の性質、潜在規模または潜在時間(既知であれば)が会社の流動性、総合財務状況、および/または運営結果に対して大きな意味を有する可能性がない限り、開示または損失の存在を開示するであろう。

私たちの計算すべき項目と損失の開示は四半期ごとに審査され、より多くの情報を得る際に調整されます。もし吾らがある項目または損失および/または応算金額が合理的に重大な事項に属する可能性があると考えている場合、あるいは吾らが当該等の開示が我々の財務諸表に誤った導電性を持たないことが必要であると考えている場合、吾等は当該等又は損失及び/又は計上金額を開示することができる。もし私たちが存在する損失リスクが以前に計上された金額または開示された金額を超えていると判断した場合、少なくとも損失または追加損失が発生する合理的な可能性があるかどうかを評価し、それに応じて私たちの計上項目および開示を調整する。

現在、同社に対する任意の懸案訴訟の最終的な解決は、同社の運営結果、財務状況、またはキャッシュフローに大きな悪影響を与えないと考えられている。しかし、訴訟や他の法律および規制事項の結果は本質的に不確実であり、現在未解決または会社の脅威に直面している1つまたは複数の法律事項は、私たちの運営結果、財務状況、またはキャッシュフローに重大な悪影響を及ぼす可能性がある。

第四項です。 鉱場安全だ開示する

適用されません。

30

第II部

五番目です。 登録者COの市場MMON持分、関連株主事項及び発行者による株式証券の購入

CVBの普通株はナスダック全世界で全国市場取引を精選し、コードはCVBFである。CVBは2023年2月10日現在で約139,506,834株の普通株を発行しており,登録株主は1,926人である。

当社がその株主に配当金を支払う能力及び当行がCVBに配当金を支払う法律及び法規制に関する情報は、“第1項”を参照されたい業務-監督と監督-配当” and “Item 7. 経営陣の財務状況と経営成果−流動資金とキャッシュフローの検討と分析−.”

発行人が株式証券を購入する

2016年8月11日、私たちの取締役会は、当時の市場状況および他社や法律の考慮事項に基づいて、公開市場または私的協議の取引で最大1000万株のCVB普通株を買い戻す計画を承認し、買い戻し時間と価格は適切だと考えています。2022年2月1日、我々の取締役会は、(I)初期価値7,000万ドルの加速株式買い戻し計画、またはASR計画、および(Ii)公開市場購入および個人取引を含む1つまたは複数のルール10 b 5-1計画または他の適切な買い戻し計画を含む、最大10,000,000株会社普通株を買い戻すための株式買い戻し計画を承認したと発表した。この新しい計画は私たちの2016年の株式買い戻し計画を完全に代替した。この買い戻し計画は満期日がありません。2022年第2四半期、私たちは7000万ドルの株式買い戻し加速計画の実行を完了し、普通株299.3551株を累計解約し、平均価格は23.38ドルだった。2022年の間、私たちの10 b 5-1株買い戻し計画によると、私たちは1,914,590株の普通株も買い戻しました。平均買い戻し価格は23.43ドル、合計4490万ドルです。2022年12月31日まで、2022年の買い戻し計画によると、私たちは5,091,859株のCVB普通株が買い戻すことができる。

31

以下の業績グラフおよび関連情報は、“募集材料”とみなされてはならないし、米国証券取引委員会に“保存”されてはならないし、引用によってこのような情報を“1933年証券法”または“1934年証券取引法”(いずれも改正)に規定されている任意の未来申告文書に格納してはならない。

下の図はCVBの普通株に対する累積総株主リターン(株価増額に再投資配当金)の年間パーセント変化:(I)ナスダック総合指数の累積総リターン、a(Ii)朝星(前身はハイムスコット社)からなる発表済み指数を比較した。この指数は太平洋地域の銀行と銀行持ち株会社からなる(同業グループは以下に示す),およびKeefe,Bruyette and Wood(“KBW”)“ナスダック”地域銀行指数(50銀行と全国各地に本部を置く銀行持ち株会社からなる)。2022年、企業は業績と補償の面で会社の同業者を代表することができるため、KBW地域銀行指数を使用する。同図は、2017年12月31日の初期投資を100ドルとし、2022年12月31日までに配当金を再投資するものとしている。グラフ上の点は、示されている各年の最終営業日までの業績を示しています。このグラフは必ずしも未来の価格表現を暗示しているとは限らない.

2017年12月31日に100ドルを投資するとしましょう

配当金再投資を仮定する

2022年12月31日までの会計年度

会社/市場/同業グループ |

|

12/31/2017 |

|

|

12/31/2018 |

|

|

12/31/2019 |

|

|

12/31/2020 |

|

|

12/31/2021 |

|

|

12/31/2022 |

|

||||||

CVB金融会社 |

|

|

100.00 |

|

|

|

88.02 |

|

|

|

97.00 |

|

|

|

91.94 |

|

|

|

104.42 |

|

|

|

129.50 |

|

ナスダック複合体 |

|

|

100.00 |

|

|

|

97.16 |

|

|

|

132.81 |

|

|

|

192.47 |

|

|

|

235.15 |

|

|

|

158.65 |

|

同級グループ索引 |

|

|

100.00 |

|

|

|

80.59 |

|

|

|

100.77 |

|

|

|

103.30 |

|

|

|

155.68 |

|

|

|

105.30 |

|

大韓銀行ナスダック地区銀行 |

|

|

100.00 |

|

|

|

83.53 |

|

|

|

103.95 |

|

|

|

94.73 |

|

|

|

124.66 |

|

|

|

115.25 |

|

32

資料源:Research Data Group,Inc.,www.researchdatagroup.com

33

第六項です。 レイザーRVED

第七項。 経営陣の議論と分析財務状況と経営実績

以下では、CVB金融会社及びその完全子会社の経営結果、財務状況、流動性及び資本源に関する情報を提供することを検討する。これらの情報は、我々の財務状況や経営結果に関連する重大な変化や傾向の理解と評価を促進することを目的としている。本検討と分析は、本10-K表年次報告及び本報告の他の部分で提供される監査された総合財務諸表と付記と併せて読まなければならない。

新冠肺炎の影響

2020年から、新冠肺炎の蔓延は世界的な公衆衛生危機を引き起こし、金融市場にかつてない変動と混乱を招き、我々がサービスする市場の経済活動と市場状況が悪化した。大流行は私たちの顧客と私たちがサービスする地域社会に影響を及ぼす。我々は2020年12月31日までの1年間に2,350万ドルの信用損失準備金を記録したが,これは当時の新冠肺炎の大流行による深刻な景気後退が予測されたためである。疫病の米国経済への期待影響に対応するため、FRB理事会は2020年の連邦基金金利の目標区間を0.0%から0.25%に低下させ、国債や担保融資支援証券を購入する計画を立てた重大な行動をとった。2021年第1四半期に1,950万ドルの信用損失を再計上したが、これは、重大な通貨と財政刺激によるいくつかのマクロ経済変数の経済予測が改善され、ワクチンの広範な利用が可能になったためである。

2020年3月27日、“コロナウイルス援助、救済、経済安全法案”が法律に署名された。それには新冠肺炎の流行の影響に対応するための多くの税金と支出条項が含まれている。CARE法案には、銀行が発行する100%小企業管理局(SBA)保証融資で中小企業を支援するための3490億ドルの計画である給与保護計画(PPP)が含まれている。これらの融資の目的は、これらの企業の生存を支援し、その労働者の雇用を維持するために、24週間の賃金および他のコストを保証することである。2020年4月24日に採択された立法は3100億ドルの追加的なPPP資金を提供する。2020年までに、私たちは11億ドルに達する約4100件の融資を開始して資金援助した。新型肺炎の流行とCARE法案に対応するため、著者らは2020年に短期ローン修正計画を実施し、この計画条件に符合するある借り手に臨時返済減免を提供した。2021年1月13日、小企業管理局はPPPを再開し、PPP初期段階で融資を受けた小企業と非営利組織に二次抽選融資を提供する。従業員数が10人以下の合格借主に第2ラウンドの購買力平価融資を提供するため、または低収入または中所得コミュニティの合格借主に25万ドル以下の融資を提供するために、少なくとも250億ドルが割り当てられる。一般的に、従業員が300人を超え、および/または2019年から2020年までに四半期総収入より25%以下低下できる企業は、二次抽出融資を受ける資格がない。また、宿泊·飲食サービス企業の最高融資額を引き上げた。私たちは総額4.2億ドルの約1900件の第2回融資を開始した。Paycheck保証計画は2021年5月31日に正式に終了します。2022年12月31日まで, 購買力平価ローンの未返済残高は910万ドルで、購買力平価ローンの約99%が免除されているからだ。

2022年第4四半期には250万ドルの信用損失準備金が含まれているが、第3四半期の準備金は200万ドルであり、2021年第4四半期には準備または回収されていない。2022年12月31日までの1年間に、コアローンの約6億ドルの増加と、キーマクロ経済変数の経済予測が悪化しているため、1060万ドルの信用損失準備金を記録した。2021年12月31日までの1年間に、2550万ドルの信用損失準備金を再計上したのは、2020年の大流行のかつてない影響と不確実性による経済予測が改善されたためである。対照的に、新冠肺炎の流行が深刻な景気後退を招くと予測されているため、同社は2020年に2,350万ドルの信用損失準備金を記録した。

34

重要な口座丁氏政策

これらの連結財務諸表を作成する際には、管理層は、財務諸表の日に報告された資産および負債、収入および費用、または資産および負債に関する開示に影響を与える推定および判断を行う必要がある。異なる仮定または条件では、実際の結果は、これらの推定値とは異なる可能性がある。

キー会計政策は、重大な判断と不確実性を反映した政策として定義されており、経営陣の財務状況や経営結果の議論や分析を理解するためには不可欠である。以下に,より判断性とより複雑な会計推定と原則の要約を示す.各分野で、私たちは推定過程で最も重要な変数を決定した。私たちは関連資産と負債の価値を評価するために、既存の最適な資料を利用して必要な推定を行った。我々の予想とは異なる実績やキー変数の将来変化が将来の推定値を変化させ,運営結果に影響を与える可能性がある。

新会計基準の採択

信用損失準備(“acl”)--2020年1月1日、当社はASU第2016-13号“金融商品--信用損失(テーマ326):金融商品信用損失の計測”を採択しました。これは、実体が大多数の金融資産およびいくつかの他のツールの信用損失をどのように計量するかを大きく変化させ、これらのツールは純収入によって公正な価値で計量されるのではない。我々は必要に応じて修正の遡及方法を採用しており、前期比較情報を調整しておらず、従来の会計基準に従って前期財務情報を開示し続けている。ASU 2016−13年度を採用すると,我々の期初利益剰余金は約130万ドル減少し,税引き後純額が減少した。

このASUは,現在の“発生した損失”手法の代わりに“期待損失”モデルを用いている.新モデルは現行の予想信用損失(“CECL”)モードと呼ばれ、(1)信用損失を受け、償却コストによって計量しなければならない金融資産、及び(2)ある表外信用リスクに適用される。これには、融資、満期までの保有(“HTM”)証券、融資承諾、および財務保証が含まれるが、これらに限定されない。ローンおよびHTM債務証券の場合、本ASUは、履歴経験、現在の条件、および合理的かつサポート可能な予測を使用して、残りの契約期間(前払い調整された)の金融資産(表外クレジット開放を含む)のクレジット損失準備(“ACL”)を推定するためにCECL計量を必要とする。このASUはまた、購入したクレジット減値(“PCI”)融資に対する既存の指導を廃止したが、作成以来信用悪化が軽微な悪化を超えた購入金融資産への対策を求めている。購入信用悪化(“PCD”)資産は、その購入価格に買収時に推定された割引率を加えて入金される。このASUによると、買収時に確認された信用損失については準備されていない;逆に、金融資産の購入価格は予想される信用損失と対応するACL記録を推定するための毛計がある。買収後の予想信用損失推定値の変化は、その後の期間の信用損失準備金(または信用損失準備金の償却)として確認された。さらに、本ASUは、直接減記するのではなく、債務証券を販売(AFS)可能なOTTIモデルを修正し、直接減記するのではなく、将来の間に信用状況の改善によってクレジット減値を改善することを可能にする。政策選挙として, 我々は売掛利息残高を融資売掛金とHTM証券およびAFS証券の剰余コストベースから除外し、総合貸借対照表で売掛金利息総額を単独で開示する。

信用損失準備金の十分性を評価する方法の全面的な検討については、項目7を参照されたい経営陣の操作リスク管理財務状況と結果の検討と分析” and Note 3 — 重要会計政策の概要そして付記6-融資·リース融資売掛金と信用損失準備私たちの連結財務諸表はこの報告書の他の部分に報告されている。

企業合併--会社は企業合併計算の買収方法を採用しています。買収法により、企業合併における買収実体は、買収日に買収した資産と負担する負債の公正価値を確認する。管理層は、このような公正な価値を決定する際に、被計量資産や負債に適した現行推定技術を採用する。この等公正価値は推定値であり、買収日後最大1年或いは完成日に関連する追加資料を獲得した時に調整することができ、このような資料は最終資料とみなされ、両者は比較的に早い者を基準とする。買収価格は、買収資産(識別可能な無形資産を含む)に割り当てられた金額および負担した負債のいずれの部分も営業権と表記する。獲得した資産と負担する負債に割り当てられた金額が購入価格より大きければ,安価な購入収益を確認する.買収に関連するコストは発生時に費用を計上する。

35

営業権の評価と回収可能性-2022年12月31日現在、営業権は164億8千万ドルの総資産の7.658億ドルを占めています。その会社には報告可能な部門がある。営業権は無期限の使用年限を有し、償却しないが、少なくとも毎年減値試験を行うか、またはより頻繁に減価試験を行う場合、営業権減値試験を行うべきであることを示すイベントおよび状況が存在する。このような事件および状況は、法的要因または全体的なビジネス環境の重大な不利な変化、私たちの株価および時価の大幅な低下、予期しない競争、報告単位内の重要な資産グループの回収可能なテスト、および規制機関の不利な行動または評価を含むことができる。これらの要因のいかなる不利な変化も、営業権の回復可能性に重大な影響を与える可能性があり、我々の総合財務諸表に実質的な影響を与える可能性がある。

私たちの年間営業権減価テストの結果によると、私たちの単一報告可能部門の公正価値がその帳簿価値を超えているので、私たちは営業権減価費用を必要としないことを確定した。2022年12月31日まで、私たちは、私たちの報告可能な部門の公正な価値をその帳簿価値よりも低くする可能性がある事件や状況がないと判断した。注3-重要会計政策の概要私たちの連結財務諸表は本報告書の他の部分に記載されています

その他の会計政策の完全な議論と開示については、付記3-を参照されたい重要会計政策の概要会社の連結財務諸表は本報告の他の部分に記載されています。

36

最近発表された会計公告ですが、2022年12月31日まで採用されていません

基準 |

|

説明する |

|

養子縁組のタイミング |

|

財務諸表への影響 |

ASU第2020-04号、参照為替レート改革(テーマ848):参照為替レート改革の促進が財務報告に与える影響 |

|

FASBはASU 2020-04を発表し、為替レート改革を参考にする:参考為替レート改革が財務報告に与える影響を促進する。今回の更新における改訂は、LIBORのような基準金利から会計に移行する潜在的な負担を軽減するための一時的なオプション指導を提供する。改正案は、参考為替レート改革の影響を受ける取引に公認会計原則を適用するために、何らかの基準を満たしていればオプションの便宜的かつ例外を提供している。修正案には、主に契約改正および対沖関係に関する減免と、満期まで保有するように分類された債務証券の売却または譲渡のための一次的な選択が含まれる。このガイドラインは直ちに発効し、修正案は2022年12月31日までに施行される可能性がある。 |

|

2020年第1四半期から |

|

同社は2020年にロンドン銀行間の同業借り換え金利移行タスクフォースを設立し、LIBORの開放を反映したツールを点検し、移行を管理する枠組みを作成し、キー決定と行動のためのスケジュールを作成し、2021年にLIBORから移行した。同社はこの移行の影響や,各種金融商品がLIBORを使用する代替案を評価し続けており,主にLIBORを指標とした可変金利と調整可能金利ローンに関係している。同社は2021年末にロンドン銀行の同業借り換え金利にリンクした融資を停止するとともに、各種代替指数の使用を継続している。残りのLIBORをインデックスとしたすべての金融商品は、主にCME Term Sofrである2023年6月までに代替指数に移行する。このASUは会社の連結財務諸表に実質的な影響を与えないと予想される。 |

ASU 2022-02、“金融商品--信用損失”(テーマ326):問題債務再構築と年次開示 |

|

財務会計基準委員会は2022-02号文書を発表し、その中で二次特別テーマ310-40“受取-債権者の問題債務再編”中の債権者のTDRに対する確認と計量指導を取り消し、同時に借り手が財務困難に遭遇した時に債権者が行ったいくつかの融資再融資と再編の開示要求を強化し、1つの実体開示は起源年度(すなわち陳年)による326-20点の特別テーマ“金融商品--信用損失--償却コストで計量する”範囲内の売掛金融資と純賃貸投資の当期解約総額を要求した。ASU 2016−13を採用したエンティティについては,本ASUは2022年12月15日以降からの中期と報告期間で有効であり,次の文で規定されている場合を除いて前向きに適用すべきである。TDRの確認や計測に関する過渡法については,エンティティは改訂された遡及過渡法を選択し,採用期間の留保報酬を累積影響調整することができる.早期養子縁組を許可する。 |

|

第1四半期 |

|

このASUを採用することは、現在のTDR開示の代わりに、年次別の総償却を含む追加の開示要件をもたらすにもかかわらず、我々の総合財務諸表または流動資金に実質的な影響を与えないと予想される。同社は前向きにこのASUを採用するつもりだ。 |

ASU 2022-01、派生ツールおよびヘッジ(トピック815):公正価値ヘッジ-ポートフォリオ階層化方法 |

|

2022年3月28日、FASBはASU 2022-01を発表し、その中で組合せ層法を確立し、実体が閉鎖型ポートフォリオにおける金融資産のヘッジの公正価値ヘッジ会計を実現する能力を拡大した。本ASUは,2022年12月15日以降に開始された中期·報告期間内に公共業務実体に有効である。ASU 2017−12が対応する時期に採用されているエンティティについては、本ASUの発行日またはその後の任意の日に早期に採用することが可能である。エンティティは本ASUを採用して初めて期待に基づいて多層ヘッジ値を指定することができる.過渡期にASUを採用すれば,基数調整に関する修正案による累積効果調整は過渡期を含む会計年度から(すなわち初回申請日)に反映されるべきである。 |

|

第1四半期 |

|

このASUを採用することは我々の連結財務諸表に実質的な影響を与えないと予想される。 |

ASU 2022-03,公正価値計量(テーマ820):契約販売制限された持分証券の公正価値計量 |

|

2022年6月30日、FASBはASU 2022-03、公正価値計量(テーマ820)-契約販売制限された株式証券の公正価値計量を発表した。本会計基準は、株式証券を売却する契約制限は、株式証券会計単位の一部とみなされず、公正価値を計量する際にも考慮されないことを明らかにする。さらに、本ASUは、エンティティが契約販売制限を別個の課金単位として認めて測定することができないことを明らかにする。さらに、契約販売制限を要求する権益証券の開示は、貸借対照表に反映された契約販売制限された持分証券の公正価値、制限の性質および残り期限、および制限失効を招く可能性がある場合を含む必要がある。本ASUは2023年12月15日以降に開始された中期と年度報告期間に有効であり,早期採用を許可した。 |

|

第1四半期 |

|

このASUを採用することは我々の連結財務諸表に実質的な影響を与えないと予想される。 |

37

概要

2022年12月31日までの1年間で,我々が報告した純収益は2.354億ドル,2021年は2.125億ドルであった。これは前年より2,290万ドル増加した10.78%である。2022年に希釈すると1株当たり収益は1.67ドル、2021年には1.56ドルとなる。税引き前支出収入は2021年の2兆721億ドルから2022年12月31日までの3兆389億ドルに増加した。私たちは2022年に1060万ドルの信用損失支出を記録したが、2021年の支出は2550万ドルを再計上した。純収益は2.354億ドル、平均株式収益率(ROAE)は11.39%、平均有形普通株収益率(ROATCE)は18.85%、平均資産収益率(ROAA)は1.39%であった。2022年の純利息差は,税額(NIM)が3.30%,効率比率が38.98%であった。

私たちは2022年の信用損失計に1060万ドルの準備金を提案した。2022年12月31日までの年間で,197,000ドルの入金と110万ドルの回収総額を経験し,893,000ドルの純回収を招いた。対照的に、2021年12月31日までの1年間の純輸出額は320万ドルだった。政府の経済刺激の規模とワクチンの広範な獲得性に基づいて、著者らは2021年の経済予測に対して重要なマクロ経済変数が2020年より改善されたことを反映し、それによって予想される融資損失を低下させ、2021年12月31日までの1年間に2550万ドルの信用損失を再計上した。2020年から2021年の間に私たちが始めた約15億ドルのSBA PPPローンでは、これらのローンのほとんどがローン免除を受けている。2022年12月31日現在、これらのローンの償却コストで計算される残高は910万ドル。

2022年1月7日、森クレスト銀行(Suncrest Bank)の買収を完了した。終値時、公民商業銀行は7.745億ドルの公正価値で融資を買収し、5.128億ドルの無利子預金と6.698億ドルの有利子預金を負担した。Suncrestの統合は第2四半期に完了し、2つの銀行センターを統合した。Suncrest合併により、2022年12月31日までの1年間に600万ドルの買収費用が発生した。

ACLは2021年12月31日から2022年12月31日まで2,010万ドル増加し、主にSuncrestが購入した信用悪化(PCD)ローンが860万ドル増加したことと、信用損失のために1,060万ドルを支出したことを含む。2022年1月7日にSuncrest買収のためのPCDの融資記録とはみなされない490万ドルの信用損失準備金を含む1060万ドルの信用損失準備金。また,ACLの純回収は2022年12月31日までの1年間で893,000ドル増加した。

2022年12月31日現在、総資産は164.8億ドルで、2021年12月31日の総資産158.8億ドルより5.928億ドル増加し、3.73%増加した。2022年12月31日現在の生息資産は149.7億ドルであり,2021年12月31日の146.8億ドルと比較して2.875億ドル増加し,1.96%と増加している。生息資産の増加には,融資総額11.9億ドルの増加と投資証券の6.996億ドルの増加が含まれているが,一部はFRBの支払利息残高の16億ドル減少によって相殺されている。融資総額は11.9億ドル増加し、その中には公正な価値でSuncrestから得られた7億745億ドルの融資が含まれている。

2022年12月31日までの投資証券総額は58.1億ドルで、2021年12月31日の51.1億ドルより6兆996億ドル増加し、13.69%増加した。我々は2022年第4四半期にAFS証券を何も購入していないが,HTM証券のキャッシュフローは約3200万ドルの市政債券を購入したことに再投資し,税収に相当する収益率は約5.5%である。2022年には合計約17.6億ドルの投資証券を購入した。2022年12月31日現在、満期まで保有する投資証券の総額は25.5億ドル。2022年12月31日現在、投資証券AFS総額は32.6億ドルで、税引き前の純損失5.01億ドルを含めている。昨年の我々のポートフォリオの増加によりHTMの投資は2021年12月31日より6.283億ドル増加したか、32.62%増加し、AFS証券は7130万ドル、または2.24%増加した。我々ポートフォリオの税金等値収益率は2021年の1.56%から2022年の2.03%に増加した。

2022年12月31日まで、償却コストで計算したローンとレンタル総額は90.8億元で、2021年12月31日の78.9億元より11.9億元増加し、15.11%増加した。融資総額の増加には、2022年第1四半期にSuncrestから得られた7兆745億ドルの融資が含まれる。購買力平価ローンは1兆775億ドル減少したが、これらのローンが引き続き免除されたため、2022年12月31日現在の残高は910万ドルとなった。買収ローンとPPPローン減免調整後、私たちのコアローンは6.343億ドル増加し、2021年12月31日より8.24%増加した。6.343億ドルのコアローンの増加は、5.144億ドルの商業不動産ローン、5120万ドルの商業·工業ローン、3190万ドルの乳製品と牧畜業ローン、農業総合企業ローン、2510万ドルのSFR担保ローン、1790万ドルの市政賃貸融資、930万ドルの建築ローンを含むが、SBAローンの1780万ドルの減少によって部分的に相殺された。2022年12月31日までの1年間、私たちの融資収益率は4.49%だったのに対し、2021年は4.42%だった。2022年、買収融資割引増加に関する収益率調整の利息収入は790万ドルだったが、2021年には1230万ドルだった。2022年の購買力平価ローンの利息と手数料収入は約550万ドルだが、2021年には3050万ドルとなる。割引と購買力平価ローンの影響を除いた後、私たちのコアローン収益率は2021年より17ベーシスポイント増加した。♪the the the

38

最近の利上げは、2021年第4四半期以来連邦基金金利が425ベーシスポイント上昇し、コアローン収益率が同17ベーシスポイント上昇し、2021年第4四半期と比べ、コアローン収益率が59ベーシスポイント上昇したことを含む。

2022年12月31日現在、無利息預金は81.6億ドルで、2021年12月31日の81億ドルより6030万ドル増加し、0.74%増加した。この無利息預金の前年比増加は、Suncrestから負担される5.128億ドルの無利息預金を含む。2022年9月30日に比べ、無利子預金は6億ドル減少した。例年の第4四半期下半期から第1四半期にかけて、預金は季節的に安値になっていることが一般的に見られるからである。また、我々の顧客はインフレ環境を経験し続け、その当座預金口座の残高を低下させている。2022年12月31日現在、無利子預金が総預金に占める割合は63.60%であるのに対し、2021年12月31日は62.45%である。

2022年12月31日現在、有利子預金は46.7億ドルで、2021年12月31日の48.7億ドルに比べて2.05億ドル減少し、減少幅は4.12%だった。2022年12月31日までの顧客買い戻し契約総額は5.654億ドルだったが、2021年12月31日までは6.424億ドルだった。利下げ預金と顧客買い戻し協定は、2022年9月30日より3.39億ドル減少し、私たちの顧客の一部が余分な資金を私たちの市民信託グループに配備する影響を含めています。2022年と2021年には、顧客買い戻し契約を含む総預金の平均コストは0.05%となる。私たちの2022年の平均資金コストは0.06%で、2021年は0.05%だ。資金コストが年ごとに1ベーシスポイント上昇したのは、有利子預金コストが1ベーシスポイント上昇したことと、無利子預金が平均10.2億元増加したことによるものだ。

2022年12月31日現在、9.95億ドルの隔夜借款がありますが、2021年12月31日現在の短期借入金は230万ドルです。乳製品と家畜ローンの季節的な増加、季節的預金の季節的な低下、インフレ圧力が預金に与える影響及びその他の競争的な市場状況は共に2022年第4四半期の連邦住宅ローン銀行の隔夜借入金の増加を招いた。融資需要の鈍化に伴い、我々の投資証券によるキャッシュフローや、私たちが年初から経験してきた正常な歴史的預金流入により、2023年上半期の借金が鈍化する可能性がある。しかし、短期金利の持続的な上昇と全体的なインフレ圧力は引き続き挑戦をもたらし、預金水準と私たちの流動性に影響を及ぼす可能性がある。過去12ヶ月の間に、FRBは連邦基金の金利を425ベーシスポイント引き上げ、4.25%から4.50%の目標区間に引き上げた。上昇している連邦基金金利と比較して、私たちの平均資金コストは2021年の0.05%から2022年の0.06%に上昇した。2022年第4四半期、私たちは平均1.612億ドルの隔夜借金があり、コストは4.49%だった。これらの隔夜借款および預金と顧客買い戻し協議コストは2022年第3四半期の5ベーシスポイントから第4四半期の8ベーシスポイントに増加し、私たちの資金コストは2022年第4四半期に8ベーシスポイント増加し、0.13%に達した。私たちは2021年6月15日に2580万ドルの二次債券を償還した。債券の利息は3カ月間のロンドン銀行同業解体プラス1.38%で、元の満期日は2036年。

2022年12月31日現在、信用損失支出総額は8510万ドルであるが、2021年12月31日は6500万ドルである。ACLの未返済ローンとリース総額に占めるACLの割合は2022年12月31日現在で0.94%だった。対照的に、2021年12月31日は0.82%だった。融資総額の比率が上昇したのは、主にインフレが横行し、金利上昇および地元総生産が最近低下し、マクロ経済変数の予測が悪化したためだ。

2022年12月31日現在、会社の総株式は19.5億ドル。これは2021年12月31日現在の20.8億ドルの総株式より1.33億ドル減少した。2022年には860万株を発行してSuncrestを買収した1億971億ドル、2.354億ドルの純収益を含む株が増加した。1.081億ドルの現金配当金および3.508億ドルを含む他の総合税収の減少は、証券売却の公正価値の低下の影響によるものである。2022年、私たちは7000万ドルの加速株式買い戻し計画を実行し、23.38ドルの平均価格で2995,551株の普通株を解約した。私たちの10 b 5-1株買い戻し計画によると、私たちはまた1,914,590株の普通株を買い戻しました。平均買い戻し価格は23.43ドル、合計4490万ドルです。2022年12月31日まで、私たちの1株当たりの有形帳簿価値は8.30ドルです。

改正された資本枠組み(すなわちバーゼル協定III)によると、私たちの資本比率は規制要求よりはるかに高い。2022年12月31日現在、会社の一級レバレッジ資本比率は合計9.53%、我々の普通株一級資本比率は合計13.55%、我々の一級リスク資本比率は合計13.55%、我々の総リスク基礎資本比率は合計14.37%である。FDICや他の米国銀行機関の一時的な最終ルールで許容されるように,CECLの規制資本への影響を段階的に実施することは選択していない。私たちのを見てください財務状況分析-資金源。

39

買収と関係がある

2022年1月7日、当社は、カリフォルニア州ヴィサリアに本社を置くSuncrest Bank(“Suncrest”)が、当社、本行とSuncrestの間で2021年7月27日に署名した特定の合意と再編合併計画(“合併協定”)の条項と条件に基づいて、カリフォルニア州ヴィサリアに本社を置くSuncrest Bank(“Suncrest”)を会社の完全子会社市民商業銀行(“Citizens”)と合併して会社の完全子会社市民商業銀行(“市民”)に組み込み、合併取引の株式と現金取引総額は約2.37億ドル、または1株当たりSuncrest株18.63ドル、CVBベースCVB Corpial Corp87.22.7ドルの終値を達成した。2022年。合併協定の条項によると、同社は約860万株の会社普通株と約3960万ドルの総現金対価格を発行しており、Suncrestの未償還奨励株式オプション報酬を決済するために支払われた現金が含まれている。

終値時点で、買収資産の公正価値総額は約13.8億ドルで、3.29億ドルの現金と現金等価物、1.311億ドルの投資証券、7.659億ドルの融資純額を含む。買収ローンは公正な価値で入金され、全体のローン組合が1.5%の純割引があることを反映している。買収された融資のうち、約30%がPCDローンとみなされている。買収時には、これらのPCDローンのために860万ドルの信用損失準備金が設立された。また、買収したPCDローンはさらに2%近く割引して、公正価値に調整した。1.5%の信用割引を差し引いた後、非個人預金保証ローンの総保険料は0.3%である。著者らは融資損失準備金を記録し、非PCDローンの490万ドルの信用損失のための初日準備を構築した。

Suncrestはカリフォルニア州の中央谷とサクラメント大都市街地に7つの支店と2つの融資生産事務所を持ち、後者は2022年1月10日に市民商業銀行の名義で開業した。Suncrestの統合は、2022年第1四半期のコアシステムの転換を含み、2022年第2四半期に2つの銀行センターの統合を完了した。

40

資源利用の分析その仕組みは

財務業績

|

|

|

|

|

|

|

|

|

|

|

分散.分散 |

|

||||||||||||||||

|

|

十二月三十一日までの年度 |

|

|

2022 |

|

|

2021 |

|

|||||||||||||||||||

|

|

2022 |

|

|

2021 |

|

|

2020 |

|

|

$ |

|

|

% |

|

|

$ |

|

|

% |

|

|||||||

|

|

(千ドル、1株を除く) |

|

|||||||||||||||||||||||||

純利子収入 |

|

$ |

505,513 |

|

|

$ |

414,550 |

|

|

$ |

416,053 |

|

|

$ |

90,963 |

|

|

|

21.94 |

% |

|

$ |

(1,503 |

) |

|

|

-0.36 |

% |

信用損失を回収する |

|

|

(10,600 |

) |

|

|

25,500 |

|

|

|

(23,500 |

) |

|

|

(36,100 |

) |

|

|

(141.57 |

)% |

|

|

49,000 |

|

|

|

208.51 |

% |

非利子収入 |

|

|

49,989 |

|

|

|

47,385 |

|

|

|

49,870 |

|

|

|

2,604 |

|

|

|

5.50 |

% |

|

|

(2,485 |

) |

|

|

-4.98 |

% |

非利子支出 |

|

|

(216,555 |

) |

|

|

(189,787 |

) |

|

|

(192,903 |

) |

|

|

(26,768 |

) |

|

|

(14.10 |

)% |

|

|

3,116 |

|

|

|

1.62 |

% |

所得税 |

|

|

(92,922 |

) |

|

|

(85,127 |

) |

|

|

(72,361 |

) |

|

|

(7,795 |

) |

|

|

-9.16 |

% |

|

|

(12,766 |

) |

|

|

-17.64 |

% |

純収益 |

|

$ |

235,425 |

|

|

$ |

212,521 |

|

|

$ |

177,159 |

|

|

$ |

22,904 |

|

|

|

10.78 |

% |

|

$ |

35,362 |

|

|

|

19.96 |

% |

普通株式1株当たり収益: |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||

基本的な情報 |

|

$ |

1.67 |

|

|

$ |

1.57 |

|

|

$ |

1.30 |

|

|

$ |

0.10 |

|

|

|

|

|

$ |

0.27 |

|

|

|

|

||

薄めにする |

|

$ |

1.67 |

|

|

$ |

1.56 |

|

|

$ |

1.30 |

|

|

$ |

0.11 |

|

|

|

|

|

$ |

0.26 |

|

|

|

|

||

平均資産収益率 |

|

|

1.39 |

% |

|

|

1.38 |

% |

|

|

1.37 |

% |

|

|

0.01 |

% |

|

|

|

|

|

0.01 |

% |

|

|

|

||

平均株主権益収益率 |

|

|

11.39 |

% |

|

|

10.30 |

% |

|

|

8.90 |

% |

|

|

1.09 |

% |

|

|

|

|

|

1.40 |

% |

|

|

|

||

効率比 |

|

|

38.98 |

% |

|

|

41.09 |

% |

|

|

41.40 |

% |

|

|

-2.11 |

% |

|

|

|

|

|

(0.31 |

)% |

|

|

|

||

非利子支出と平均資産の比 |

|

|

1.28 |

% |

|

|

1.24 |

% |

|

|

1.49 |

% |

|

|

0.04 |

% |

|

|

|

|

|

-0.25 |

% |

|

|

|

||

有形普通株式権益調整平均収益率(非公認会計基準)

有形普通株式権益の平均収益率は非公認会計基準で開示されている。会社はいくつかの非公認会計基準の財務措置を使用して、会社の業績に関する補足情報を提供する。以下は、公認会計原則に基づいて計算された純収益(無形資産計税償却調整後の純収益)、平均有形普通株式権益と公認会計原則に基づいて計算された会社平均株主権益との帳簿、および平均有形普通株権益収益率の計算である。

|

|

十二月三十一日までの年度 |

|

|||||||||

|

|

2022 |

|

|

2021 |

|

|

2020 |

|

|||

|

|

(千ドル) |

|

|||||||||

純収入 |

|

$ |

235,425 |

|

|

$ |

212,521 |

|

|

$ |

177,159 |

|

新規:無形資産の償却 |

|

|

7,566 |

|

|

|

8,240 |

|

|

|

9,352 |

|

差し引く:無形資産償却の税収影響(1) |