pubm-20221231誤り00014229302022会計年度マーシャル通り601号セコイア城カリフォルニア州94063650331-3485P 2 YHttp://Fasb.org/us-GAAP/2022#PropertyPlantAndEquipmentNetHttp://Fasb.org/us-GAAP/2022#PropertyPlantAndEquipmentNetHttp://Fasb.org/us-GAAP/2022#負債Http://Fasb.org/us-GAAP/2022#負債00014229302022-01-012022-12-3100014229302022-06-30ISO 4217:ドル0001422930アメリカ-公認会計基準:公共カテゴリメンバー2023-02-24Xbrli:共有0001422930アメリカ-公認会計基準:公共カテゴリメンバー2023-02-2400014229302022-12-3100014229302021-12-31ISO 4217:ドルXbrli:共有0001422930アメリカ-公認会計基準:公共カテゴリメンバー2022-12-310001422930アメリカ-公認会計基準:公共カテゴリメンバー2021-12-310001422930アメリカ-公認会計基準:公共カテゴリメンバー2022-12-310001422930アメリカ-公認会計基準:公共カテゴリメンバー2021-12-3100014229302021-01-012021-12-3100014229302020-01-012020-12-310001422930米国-GAAP:転換可能な第一選択株メンバー2019-12-310001422930PUBM:RedeemableCommonStockMember2019-12-310001422930アメリカ-アメリカ公認会計基準:普通株式メンバー2019-12-310001422930米国-公認会計基準:財務省株式構成員2019-12-310001422930US-GAAP:AdditionalPaidInCapitalMembers2019-12-310001422930アメリカ公認会計原則:他の総合収入メンバーを累計2019-12-310001422930アメリカ-公認会計基準:前払いメンバーを保留2019-12-3100014229302019-12-310001422930US-GAAP:AdditionalPaidInCapitalMembers2020-01-012020-12-310001422930アメリカ-アメリカ公認会計基準:普通株式メンバー2020-01-012020-12-310001422930米国-公認会計基準:財務省株式構成員2020-01-012020-12-310001422930PUBM:RedeemableCommonStockMember2020-01-012020-12-310001422930米国-GAAP:転換可能な第一選択株メンバー2020-01-012020-12-310001422930アメリカ公認会計原則:他の総合収入メンバーを累計2020-01-012020-12-310001422930アメリカ-公認会計基準:前払いメンバーを保留2020-01-012020-12-310001422930米国-GAAP:転換可能な第一選択株メンバー2020-12-310001422930PUBM:RedeemableCommonStockMember2020-12-310001422930アメリカ-アメリカ公認会計基準:普通株式メンバー2020-12-310001422930米国-公認会計基準:財務省株式構成員2020-12-310001422930US-GAAP:AdditionalPaidInCapitalMembers2020-12-310001422930アメリカ公認会計原則:他の総合収入メンバーを累計2020-12-310001422930アメリカ-公認会計基準:前払いメンバーを保留2020-12-3100014229302020-12-310001422930US-GAAP:AdditionalPaidInCapitalMembers2021-01-012021-12-310001422930アメリカ-アメリカ公認会計基準:普通株式メンバー2021-01-012021-12-310001422930米国-公認会計基準:財務省株式構成員2021-01-012021-12-310001422930アメリカ公認会計原則:他の総合収入メンバーを累計2021-01-012021-12-310001422930アメリカ-公認会計基準:前払いメンバーを保留2021-01-012021-12-310001422930米国-GAAP:転換可能な第一選択株メンバー2021-12-310001422930PUBM:RedeemableCommonStockMember2021-12-310001422930アメリカ-アメリカ公認会計基準:普通株式メンバー2021-12-310001422930米国-公認会計基準:財務省株式構成員2021-12-310001422930US-GAAP:AdditionalPaidInCapitalMembers2021-12-310001422930アメリカ公認会計原則:他の総合収入メンバーを累計2021-12-310001422930アメリカ-公認会計基準:前払いメンバーを保留2021-12-310001422930US-GAAP:AdditionalPaidInCapitalMembers2022-01-012022-12-310001422930アメリカ-アメリカ公認会計基準:普通株式メンバー2022-01-012022-12-310001422930アメリカ公認会計原則:他の総合収入メンバーを累計2022-01-012022-12-310001422930アメリカ-公認会計基準:前払いメンバーを保留2022-01-012022-12-310001422930米国-GAAP:転換可能な第一選択株メンバー2022-12-310001422930PUBM:RedeemableCommonStockMember2022-12-310001422930アメリカ-アメリカ公認会計基準:普通株式メンバー2022-12-310001422930米国-公認会計基準:財務省株式構成員2022-12-310001422930US-GAAP:AdditionalPaidInCapitalMembers2022-12-310001422930アメリカ公認会計原則:他の総合収入メンバーを累計2022-12-310001422930アメリカ-公認会計基準:前払いメンバーを保留2022-12-310001422930米国-GAAP:ソフトウェア開発メンバーSRT:最小メンバ数2022-01-012022-12-310001422930SRT:最大メンバ数米国-GAAP:ソフトウェア開発メンバー2022-01-012022-12-31Pubm:細分化市場0001422930US-GAAP:顧客集中度リスクメンバーアメリカ公認会計基準:売掛金メンバーPubm:OnePublisherMember2022-01-012022-12-31Xbrli:純0001422930US-GAAP:顧客集中度リスクメンバーアメリカ公認会計基準:売掛金メンバーPubm:OnePublisherMember2021-01-012021-12-310001422930US-GAAP:顧客集中度リスクメンバーアメリカ公認会計基準:売掛金メンバーPubm:OnePublisherMember2020-01-012020-12-310001422930Pubm:BuyerOneMemberUS-GAAP:顧客集中度リスクメンバーアメリカ公認会計基準:売掛金メンバー2022-01-012022-12-310001422930Pubm:BuyerTwoMemberUS-GAAP:顧客集中度リスクメンバーアメリカ公認会計基準:売掛金メンバー2022-01-012022-12-310001422930US-GAAP:顧客集中度リスクメンバーアメリカ公認会計基準:売掛金メンバーリリース:BuyerThreeMembers2022-01-012022-12-310001422930Pubm:BuyerOneMemberUS-GAAP:顧客集中度リスクメンバーアメリカ公認会計基準:売掛金メンバー2021-01-012021-12-310001422930Pubm:BuyerTwoMemberUS-GAAP:顧客集中度リスクメンバーアメリカ公認会計基準:売掛金メンバー2021-01-012021-12-310001422930アメリカ公認会計基準:MoneyMarketFundsMembersアメリカ-GAAP:公正価値は再帰的メンバーを測定するアメリカ-公認会計基準:公正価値入力レベル1メンバー2022-12-310001422930アメリカ-公認会計基準:公正価値入力レベル2メンバーアメリカ公認会計基準:MoneyMarketFundsMembersアメリカ-GAAP:公正価値は再帰的メンバーを測定する2022-12-310001422930アメリカ-公認会計基準:公正価値投入レベル3メンバーアメリカ公認会計基準:MoneyMarketFundsMembersアメリカ-GAAP:公正価値は再帰的メンバーを測定する2022-12-310001422930アメリカ公認会計基準:MoneyMarketFundsMembersアメリカ-GAAP:公正価値は再帰的メンバーを測定する2022-12-310001422930アメリカ公認会計基準:預金メンバー資格認証アメリカ-GAAP:公正価値は再帰的メンバーを測定するアメリカ-公認会計基準:公正価値入力レベル1メンバー2022-12-310001422930アメリカ-公認会計基準:公正価値入力レベル2メンバーアメリカ公認会計基準:預金メンバー資格認証アメリカ-GAAP:公正価値は再帰的メンバーを測定する2022-12-310001422930アメリカ-公認会計基準:公正価値投入レベル3メンバーアメリカ公認会計基準:預金メンバー資格認証アメリカ-GAAP:公正価値は再帰的メンバーを測定する2022-12-310001422930アメリカ公認会計基準:預金メンバー資格認証アメリカ-GAAP:公正価値は再帰的メンバーを測定する2022-12-310001422930アメリカ公認会計基準:現金等価物メンバーアメリカ-GAAP:公正価値は再帰的メンバーを測定するアメリカ-公認会計基準:公正価値入力レベル1メンバー2022-12-310001422930アメリカ-公認会計基準:公正価値入力レベル2メンバーアメリカ公認会計基準:現金等価物メンバーアメリカ-GAAP:公正価値は再帰的メンバーを測定する2022-12-310001422930アメリカ-公認会計基準:公正価値投入レベル3メンバーアメリカ公認会計基準:現金等価物メンバーアメリカ-GAAP:公正価値は再帰的メンバーを測定する2022-12-310001422930アメリカ公認会計基準:現金等価物メンバーアメリカ-GAAP:公正価値は再帰的メンバーを測定する2022-12-310001422930アメリカ-GAAP:公正価値は再帰的メンバーを測定するアメリカ-公認会計基準:公正価値入力レベル1メンバー米国-GAAP:ビジネス紙のメンバー2022-12-310001422930アメリカ-公認会計基準:公正価値入力レベル2メンバーアメリカ-GAAP:公正価値は再帰的メンバーを測定する米国-GAAP:ビジネス紙のメンバー2022-12-310001422930アメリカ-公認会計基準:公正価値投入レベル3メンバーアメリカ-GAAP:公正価値は再帰的メンバーを測定する米国-GAAP:ビジネス紙のメンバー2022-12-310001422930アメリカ-GAAP:公正価値は再帰的メンバーを測定する米国-GAAP:ビジネス紙のメンバー2022-12-310001422930アメリカ-公認会計基準:アメリカ政府機関債務証券メンバーアメリカ-GAAP:公正価値は再帰的メンバーを測定するアメリカ-公認会計基準:公正価値入力レベル1メンバー2022-12-310001422930アメリカ-公認会計基準:公正価値入力レベル2メンバーアメリカ-公認会計基準:アメリカ政府機関債務証券メンバーアメリカ-GAAP:公正価値は再帰的メンバーを測定する2022-12-310001422930アメリカ-公認会計基準:公正価値投入レベル3メンバーアメリカ-公認会計基準:アメリカ政府機関債務証券メンバーアメリカ-GAAP:公正価値は再帰的メンバーを測定する2022-12-310001422930アメリカ-公認会計基準:アメリカ政府機関債務証券メンバーアメリカ-GAAP:公正価値は再帰的メンバーを測定する2022-12-310001422930アメリカ-公認会計基準:アメリカ政府メンバーアメリカ-GAAP:公正価値は再帰的メンバーを測定するアメリカ-公認会計基準:公正価値入力レベル1メンバー2022-12-310001422930アメリカ-公認会計基準:公正価値入力レベル2メンバーアメリカ-公認会計基準:アメリカ政府メンバーアメリカ-GAAP:公正価値は再帰的メンバーを測定する2022-12-310001422930アメリカ-公認会計基準:公正価値投入レベル3メンバーアメリカ-公認会計基準:アメリカ政府メンバーアメリカ-GAAP:公正価値は再帰的メンバーを測定する2022-12-310001422930アメリカ-公認会計基準:アメリカ政府メンバーアメリカ-GAAP:公正価値は再帰的メンバーを測定する2022-12-310001422930アメリカ-GAAP:公正価値は再帰的メンバーを測定するアメリカ-公認会計基準:公正価値入力レベル1メンバー2022-12-310001422930アメリカ-公認会計基準:公正価値入力レベル2メンバーアメリカ-GAAP:公正価値は再帰的メンバーを測定する2022-12-310001422930アメリカ-公認会計基準:公正価値投入レベル3メンバーアメリカ-GAAP:公正価値は再帰的メンバーを測定する2022-12-310001422930アメリカ-GAAP:公正価値は再帰的メンバーを測定する2022-12-310001422930アメリカ公認会計基準:MoneyMarketFundsMembersアメリカ-GAAP:公正価値は再帰的メンバーを測定するアメリカ-公認会計基準:公正価値入力レベル1メンバー2021-12-310001422930アメリカ-公認会計基準:公正価値入力レベル2メンバーアメリカ公認会計基準:MoneyMarketFundsMembersアメリカ-GAAP:公正価値は再帰的メンバーを測定する2021-12-310001422930アメリカ-公認会計基準:公正価値投入レベル3メンバーアメリカ公認会計基準:MoneyMarketFundsMembersアメリカ-GAAP:公正価値は再帰的メンバーを測定する2021-12-310001422930アメリカ公認会計基準:MoneyMarketFundsMembersアメリカ-GAAP:公正価値は再帰的メンバーを測定する2021-12-310001422930アメリカ公認会計基準:預金メンバー資格認証アメリカ-GAAP:公正価値は再帰的メンバーを測定するアメリカ-公認会計基準:公正価値入力レベル1メンバー2021-12-310001422930アメリカ-公認会計基準:公正価値入力レベル2メンバーアメリカ公認会計基準:預金メンバー資格認証アメリカ-GAAP:公正価値は再帰的メンバーを測定する2021-12-310001422930アメリカ-公認会計基準:公正価値投入レベル3メンバーアメリカ公認会計基準:預金メンバー資格認証アメリカ-GAAP:公正価値は再帰的メンバーを測定する2021-12-310001422930アメリカ公認会計基準:預金メンバー資格認証アメリカ-GAAP:公正価値は再帰的メンバーを測定する2021-12-310001422930アメリカ公認会計基準:現金等価物メンバーアメリカ-GAAP:公正価値は再帰的メンバーを測定するアメリカ-公認会計基準:公正価値入力レベル1メンバー2021-12-310001422930アメリカ-公認会計基準:公正価値入力レベル2メンバーアメリカ公認会計基準:現金等価物メンバーアメリカ-GAAP:公正価値は再帰的メンバーを測定する2021-12-310001422930アメリカ-公認会計基準:公正価値投入レベル3メンバーアメリカ公認会計基準:現金等価物メンバーアメリカ-GAAP:公正価値は再帰的メンバーを測定する2021-12-310001422930アメリカ公認会計基準:現金等価物メンバーアメリカ-GAAP:公正価値は再帰的メンバーを測定する2021-12-310001422930アメリカ-GAAP:公正価値は再帰的メンバーを測定するアメリカ-公認会計基準:公正価値入力レベル1メンバー米国-GAAP:ビジネス紙のメンバー2021-12-310001422930アメリカ-公認会計基準:公正価値入力レベル2メンバーアメリカ-GAAP:公正価値は再帰的メンバーを測定する米国-GAAP:ビジネス紙のメンバー2021-12-310001422930アメリカ-公認会計基準:公正価値投入レベル3メンバーアメリカ-GAAP:公正価値は再帰的メンバーを測定する米国-GAAP:ビジネス紙のメンバー2021-12-310001422930アメリカ-GAAP:公正価値は再帰的メンバーを測定する米国-GAAP:ビジネス紙のメンバー2021-12-310001422930アメリカ-公認会計基準:アメリカ政府メンバーアメリカ-GAAP:公正価値は再帰的メンバーを測定するアメリカ-公認会計基準:公正価値入力レベル1メンバー2021-12-310001422930アメリカ-公認会計基準:公正価値入力レベル2メンバーアメリカ-公認会計基準:アメリカ政府メンバーアメリカ-GAAP:公正価値は再帰的メンバーを測定する2021-12-310001422930アメリカ-公認会計基準:公正価値投入レベル3メンバーアメリカ-公認会計基準:アメリカ政府メンバーアメリカ-GAAP:公正価値は再帰的メンバーを測定する2021-12-310001422930アメリカ-公認会計基準:アメリカ政府メンバーアメリカ-GAAP:公正価値は再帰的メンバーを測定する2021-12-310001422930アメリカ-GAAP:公正価値は再帰的メンバーを測定するアメリカ-公認会計基準:公正価値入力レベル1メンバー2021-12-310001422930アメリカ-公認会計基準:公正価値入力レベル2メンバーアメリカ-GAAP:公正価値は再帰的メンバーを測定する2021-12-310001422930アメリカ-公認会計基準:公正価値投入レベル3メンバーアメリカ-GAAP:公正価値は再帰的メンバーを測定する2021-12-310001422930アメリカ-GAAP:公正価値は再帰的メンバーを測定する2021-12-310001422930米国-GAAP:ビジネス紙のメンバー2022-12-310001422930アメリカ-公認会計基準:アメリカ政府機関債務証券メンバー2022-12-310001422930アメリカ-公認会計基準:アメリカ政府メンバー2022-12-310001422930米国-GAAP:ビジネス紙のメンバー2021-12-310001422930アメリカ-公認会計基準:アメリカ政府メンバー2021-12-310001422930米国-GAAP:ソフトウェア開発メンバー2022-12-310001422930米国-GAAP:ソフトウェア開発メンバー2021-12-310001422930米国-GAAP:技術機器のメンバー2022-12-310001422930米国-GAAP:技術機器のメンバー2021-12-310001422930アメリカ-公認会計基準:リース改善メンバー2022-12-310001422930アメリカ-公認会計基準:リース改善メンバー2021-12-310001422930アメリカ-GAAP:家具と固定機器のメンバー2022-12-310001422930アメリカ-GAAP:家具と固定機器のメンバー2021-12-310001422930米国-GAAP:ソフトウェア開発メンバー2022-01-012022-12-310001422930米国-GAAP:ソフトウェア開発メンバー2021-01-012021-12-310001422930米国-GAAP:ソフトウェア開発メンバー2020-01-012020-12-310001422930Pubm:SilicValleyBankMemberアメリカ公認会計基準:RevolvingCreditFacilityMembers2021-06-300001422930Pubm:SilicValleyBankMemberアメリカ公認会計基準:RevolvingCreditFacilityMembers2021-06-012021-06-300001422930PUBM:CreditAgreementメンバーアメリカ公認会計基準:RevolvingCreditFacilityMembersUS-GAAP:LineOfCreditMember2022-10-170001422930PUBM:CreditAgreementメンバーアメリカ公認会計基準:RevolvingCreditFacilityMembersUS-GAAP:LetterOfCreditMember2022-10-170001422930Pubm:SwinglineSubFacilityMemberPUBM:CreditAgreementメンバーアメリカ公認会計基準:RevolvingCreditFacilityMembers2022-10-170001422930PUBM:CreditAgreementメンバーアメリカ公認会計基準:RevolvingCreditFacilityMembersUS-GAAP:連邦基金有効交換率メンバーUS-GAAP:LineOfCreditMember2022-10-172022-10-170001422930PUBM:CreditAgreementメンバーアメリカ公認会計基準:RevolvingCreditFacilityMembersリリース:SecuredOvernightFinancingRateSOFRメンバーUS-GAAP:LineOfCreditMember2022-10-172022-10-170001422930PUBM:CreditAgreementメンバーアメリカ公認会計基準:RevolvingCreditFacilityMembersリリース:SecuredOvernightFinancingRateSOFRメンバーSRT:最小メンバ数US-GAAP:LineOfCreditMember2022-10-172022-10-170001422930SRT:最大メンバ数PUBM:CreditAgreementメンバーアメリカ公認会計基準:RevolvingCreditFacilityMembersリリース:SecuredOvernightFinancingRateSOFRメンバーUS-GAAP:LineOfCreditMember2022-10-172022-10-170001422930PUBM:CreditAgreementメンバーPubm:AlternateBaseRateMemberアメリカ公認会計基準:RevolvingCreditFacilityMembersSRT:最小メンバ数US-GAAP:LineOfCreditMember2022-10-172022-10-170001422930SRT:最大メンバ数PUBM:CreditAgreementメンバーPubm:AlternateBaseRateMemberアメリカ公認会計基準:RevolvingCreditFacilityMembersUS-GAAP:LineOfCreditMember2022-10-172022-10-170001422930PUBM:CreditAgreementメンバーアメリカ公認会計基準:RevolvingCreditFacilityMembersSRT:最小メンバ数US-GAAP:LineOfCreditMember2022-10-172022-10-170001422930SRT:最大メンバ数PUBM:CreditAgreementメンバーアメリカ公認会計基準:RevolvingCreditFacilityMembersUS-GAAP:LineOfCreditMember2022-10-172022-10-170001422930SRT:最小メンバ数2022-12-310001422930SRT:最大メンバ数2022-12-310001422930アメリカ-GAAP:OfficeEquipmentMembers2022-12-310001422930出版:Martin Members2022-09-162022-09-160001422930出版:Martin Members米国-GAAP:技術的権利の発達したメンバー2022-09-162022-09-160001422930出版:Martin MembersUS-GAAP:クライアント関係メンバ2022-09-162022-09-160001422930出版:Martin Members2022-09-160001422930出版:Martin Membersアメリカ-公認会計基準:一般と行政費用メンバー2022-01-012022-12-310001422930US-GAAP:技術ベース無形資産メンバ2022-12-310001422930US-GAAP:技術ベース無形資産メンバ2022-01-012022-12-310001422930US-GAAP:クライアント関係メンバ2022-12-310001422930US-GAAP:クライアント関係メンバ2022-01-012022-12-31Pubm:楽器0001422930リリース期間:2025年4月2022-12-310001422930リリース期間:2022年7月22日2022-12-310001422930Pubm:LettersOfCreditDueJune 2022メンバーを撤回できません2021-12-310001422930リリース期間:2028年7月28日、撤回できません2021-12-310001422930アメリカ-公認会計基準:公共カテゴリメンバー2020-12-110001422930アメリカ-公認会計基準:公共カテゴリメンバー2020-12-11リリース時期:例年0001422930米国-公認会計基準:従業員株式オプションメンバー2022-01-012022-12-310001422930米国-公認会計基準:従業員株式オプションメンバー2022-12-310001422930SRT:最小メンバ数2021-12-310001422930SRT:最大メンバ数2021-12-310001422930SRT:最小メンバ数2020-12-310001422930SRT:最大メンバ数2020-12-310001422930SRT:最小メンバ数2022-01-012022-12-310001422930SRT:最大メンバ数2022-01-012022-12-310001422930SRT:最小メンバ数2021-01-012021-12-310001422930SRT:最大メンバ数2021-01-012021-12-310001422930SRT:最小メンバ数2020-01-012020-12-310001422930SRT:最大メンバ数2020-01-012020-12-310001422930米国-GAAP:制限株式単位RSUメンバー2022-01-012022-12-310001422930米国-GAAP:制限株式単位RSUメンバー2021-12-310001422930米国-GAAP:制限株式単位RSUメンバー2022-12-310001422930アメリカ-公認会計基準:公共カテゴリメンバーアメリカ公認会計基準:従業員ストックメンバー2020-11-300001422930アメリカ-公認会計基準:公共カテゴリメンバーアメリカ公認会計基準:従業員ストックメンバー2022-12-310001422930アメリカ公認会計基準:従業員ストックメンバー2022-12-310001422930アメリカ公認会計基準:従業員ストックメンバー2022-01-012022-12-310001422930アメリカ-公認会計基準:公共カテゴリメンバー2022-01-012022-12-310001422930リリース時間:ESPPMメンバーSRT:最小メンバ数2022-01-012022-12-310001422930SRT:最大メンバ数リリース時間:ESPPMメンバー2022-01-012022-12-310001422930リリース時間:ESPPMメンバーSRT:最小メンバ数2021-01-012021-12-310001422930SRT:最大メンバ数リリース時間:ESPPMメンバー2021-01-012021-12-310001422930リリース時間:ESPPMメンバー2021-01-012021-12-310001422930リリース時間:ESPPMメンバー2022-01-012022-12-310001422930米国-GAAP:販売コストメンバー2022-01-012022-12-310001422930米国-GAAP:販売コストメンバー2021-01-012021-12-310001422930米国-GAAP:販売コストメンバー2020-01-012020-12-310001422930米国-公認会計基準:研究·開発費メンバー2022-01-012022-12-310001422930米国-公認会計基準:研究·開発費メンバー2021-01-012021-12-310001422930米国-公認会計基準:研究·開発費メンバー2020-01-012020-12-310001422930アメリカ公認会計基準:販売とマーケティング費用メンバー2022-01-012022-12-310001422930アメリカ公認会計基準:販売とマーケティング費用メンバー2021-01-012021-12-310001422930アメリカ公認会計基準:販売とマーケティング費用メンバー2020-01-012020-12-310001422930アメリカ-公認会計基準:一般と行政費用メンバー2022-01-012022-12-310001422930アメリカ-公認会計基準:一般と行政費用メンバー2021-01-012021-12-310001422930アメリカ-公認会計基準:一般と行政費用メンバー2020-01-012020-12-310001422930米国-公認会計基準:従業員株式オプションメンバー2022-01-012022-12-310001422930米国-公認会計基準:従業員株式オプションメンバー2021-01-012021-12-310001422930米国-公認会計基準:従業員株式オプションメンバー2020-01-012020-12-310001422930米国-GAAP:制限株式単位RSUメンバー2022-01-012022-12-310001422930米国-GAAP:制限株式単位RSUメンバー2021-01-012021-12-310001422930米国-GAAP:制限株式単位RSUメンバー2020-01-012020-12-310001422930アメリカ公認会計基準:従業員ストックメンバー2022-01-012022-12-310001422930アメリカ公認会計基準:従業員ストックメンバー2021-01-012021-12-310001422930アメリカ公認会計基準:従業員ストックメンバー2020-01-012020-12-310001422930米国-GAAP:国内/地域メンバー2022-12-310001422930アメリカ-公認会計基準:州と地方法律法規のメンバー2022-12-310001422930アメリカ-公認会計基準:研究メンバー2022-12-310001422930国:アメリカ2022-01-012022-12-310001422930国:アメリカ2021-01-012021-12-310001422930国:アメリカ2020-01-012020-12-310001422930アメリカ-GAAP:ヨーロッパ中東アフリカメンバー2022-01-012022-12-310001422930アメリカ-GAAP:ヨーロッパ中東アフリカメンバー2021-01-012021-12-310001422930アメリカ-GAAP:ヨーロッパ中東アフリカメンバー2020-01-012020-12-310001422930SRT:アジア太平洋地域メンバ2022-01-012022-12-310001422930SRT:アジア太平洋地域メンバ2021-01-012021-12-310001422930SRT:アジア太平洋地域メンバ2020-01-012020-12-310001422930Pubm:RestOfTheWorldMember2022-01-012022-12-310001422930Pubm:RestOfTheWorldMember2021-01-012021-12-310001422930Pubm:RestOfTheWorldMember2020-01-012020-12-310001422930国:アメリカ2022-12-310001422930国:アメリカ2021-12-310001422930Pubm:RestOfTheWorldMember2022-12-310001422930Pubm:RestOfTheWorldMember2021-12-310001422930アメリカ公認会計基準:副次的事件メンバーPUBM:A 2023返品計画メンバー2023-02-27 アメリカです

アメリカ証券取引委員会

ワシントンD.C.,郵便番号:20549

表10-K

(マーク1)

☒1934年証券取引法第13条又は15条に基づいて提出された年次報告

本財政年度末まで十二月三十一日, 2022

あるいは…。

☐1934年証券取引法第13条又は15条に基づいて提出された移行報告

_から_への過渡期

依頼書類番号:001-39748

PubMatic,Inc.

(登録者の正確な氏名はその定款に記載)

| | | | | |

| デラウェア州 | 20-5863224 |

(登録設立又は組織の国又はその他の管轄区域) | (国際税務局雇用主身分証明書番号) |

適用されない

(登録者は主に事務室の住所を実行し、郵便番号と電話番号、市外局番を含む)

同法第12条(B)に基づいて登録された証券:

| | | | | | | | |

| クラスごとのタイトル | 取引記号 | 登録された各取引所の名称 |

| A類普通株、1株当たり額面0.0001ドル | 発表する | ナスダック世界市場 |

同法第12条(G)により登録された証券:なし

登録者が証券法規則405で定義されている経験豊富な発行者である場合は、再選択マークで示してくださいはい、そうです ☒ No ☐

登録者が法案第13節又は第15(D)節に基づいて報告書を提出する必要がない場合は,複選マークで示してください。はい。☐違います。 ☒

再選択マークは、登録者が(1)過去12ヶ月以内(または登録者がそのような報告の提出を要求されたより短い期間)に、1934年の証券取引法第13条または第15(D)節に提出されたすべての報告書を提出したかどうか、および(2)過去90日以内にそのような提出要件に適合しているかどうかを示すはい、そうです ☒ No ☐

再選択マークは、登録者が過去12ヶ月以内(または登録者がそのような文書の提出を要求されたより短い時間以内)に、S−T規則405条(本章232.405節)に従って提出を要求した各相互作用データファイルを電子的に提出したか否かを示すはい、そうです ☒ No ☐

登録者が大型加速申告会社,加速申告会社,非加速申告会社,小さな報告会社,あるいは新興成長型会社であることを再選択マークで示す。取引法第12 b-2条の規則における“大型加速申告会社”、“加速申告会社”、“小申告会社”、“新興成長型会社”の定義を参照されたい。

| | | | | | | | | | | | | | | | | |

大型加速ファイルサーバ | | ☒ | ファイルマネージャを加速する | | o |

非加速ファイルサーバ | | o | 規模の小さい報告会社 | | o |

| | | 新興成長型会社 | | o |

新興成長型企業であれば、登録者が延長された移行期間を使用しないことを選択したか否かを再選択マークで示し、取引所法第13(A)節に提供された任意の新たまたは改正された財務会計基準を遵守する

登録者が報告書を提出したかどうかを再選択マークで示し、その経営陣が“サバンズ-オクスリ法案”(“米国連邦法典”第15編、第7262(B)節)第404(B)条に基づいてその財務報告の内部統制の有効性を評価したことを証明する。この評価は、その監査報告書を作成または発行する公認会計士事務所によって行われる☒

証券が同法第12条(B)に基づいて登録されている場合は,登録者の財務諸表が以前に発表された財務諸表の誤り訂正を反映しているか否かを示すチェックマークを適用する。 ☐

これらのエラーのより真ん中に登録者の任意の実行者が関連回復中に第240.10 D−1(B)条に従って受信されたインセンティブベースの補償に従って回復分析を行う必要があるかどうかを再選択マークで示す。 ☐

登録者が空殻会社であるか否かをチェックマークで示す(取引法第12 b-2条で定義されている)。はい。☐違います。 ☒

ナスダックグローバル市場報告によると、登録者A類普通株の終値は、2022年6月30日現在、登録者の非関連会社が保有する普通株の総時価は約ドルである704.0百万ドルです。2023年2月24日までに43,576,097登録者が発行するA類普通株と9,251,882登録者が発行したB類普通株の株式。

引用で編入された書類

登録者は,その2023年度株主総会の委託書の一部を引用して本年度報告の第III部分に組み込み,表10−Kの範囲は本稿で述べた範囲内である。このような依頼書は,登録者が2022年12月31日までの財政年度の120日以内に米国証券取引委員会に提出される。

カタログ

| | | | | | | | |

| | ページ |

前向き陳述に関する説明 | 1 |

市場と業界データ | 2 |

リスク要因の概要 | 3 |

| 第1部 |

| 第1項。 | 業務.業務 | 5 |

| 第1 A項。 | リスク要因 | 18 |

| 項目1 B。 | 未解決従業員意見 | 41 |

| 第二項です。 | 属性 | 41 |

| 第三項です。 | 法律訴訟 | 41 |

| 第四項です。 | 炭鉱安全情報開示 | 41 |

| 第II部 |

| 五番目です。 | 登録者普通株市場、関連株主事項及び発行者による株式証券の購入 | 42 |

| 第六項です。 | 保留されている | 43 |

| 第七項。 | 経営陣の財務状況と経営成果の検討と分析 | 44 |

| 第七A項。 | 市場リスクの定量的·定性的開示について | 59 |

| 第八項です。 | 財務諸表と補足データ | 60 |

| 第九項です。 | 会計と財務情報開示の変更と相違 | 92 |

| 第9条。 | 制御とプログラム | 92 |

| プロジェクト9 B。 | その他の情報 | 92 |

| プロジェクト9 Cです。 | 検査妨害に関する外国司法管区の開示 | 92 |

| 第三部 |

| 第10項。 | 役員·幹部と会社の管理 | 93 |

| 第十一項。 | 役員報酬 | 93 |

| 第十二項。 | 特定の実益所有者の担保所有権及び経営陣及び関連株主の事項 | 93 |

| 十三項。 | 特定の関係や関連取引、取締役の独立性 | 93 |

| 14項です。 | チーフ会計士費用とサービス | 93 |

| 第IV部 |

| 第十五項。 | 展示·財務諸表明細書 | 94 |

| 第十六項。 | 表格10-Kの概要 | 97 |

| サイン | 98 |

前向き陳述に関する特別説明

このForm 10-K年度報告書には、“経営陣の財務状況と経営結果の議論と分析”と題する章が含まれており、前向きな陳述が含まれている。“信じる”、“可能”、“そうなる”、“可能”、“推定”、“継続”、“予想”、“意図”、“可能”、“将”、“プロジェクト”、“計画”、“予想”、および未来のイベントまたは結果の不確実性を表す同様の表現は、前向き陳述を識別することを意図している

前向きな陳述は、以下の態様に関する陳述を含むが、これらに限定されない

•私たちの将来の財務と経営業績は

•私たちは成長と利益を維持しています

•私たちは出版社を引き付けて引き留め、バイヤーの利用を拡大する能力がある

•私たちは良質な広告在庫の持続的な供給を維持することができる

•私たちは技術的な競争力を維持し、業界内の競争相手に対抗することができる

•マクロ経済状況、インフレ、金利上昇の影響を含む広告業界への期待

•私たちは新製品を発売し、タイムリーに市場に出すことができます

•私たちはブランドと知的財産権の能力を維持し、保護し、向上させます

•私たちが国際的に拡張し続ける能力は

•私たちの第三者との関係への期待は

•相互補完会社や技術への将来の買収や投資;

•私たちは変化する法律と業界基準と法規、特にデータ保護と消費者プライバシーに関する基準と法規を遵守することができます。

これらの展望的陳述は、“リスク要因”および本年度報告10-K表の他の部分で説明されたリスク、不確定要素、および仮説を含む多くのリスク、不確定性および仮説の影響を受ける。また、私たちは競争が非常に激しく、変化が迅速な環境で運営されており、新たなリスクが時々発生している。私たちはすべてのリスクを予測することができず、すべての要素が私たちの業務に与える影響を評価することもできないし、任意の要素や要素の組み合わせは、実際の結果が私たちが行う可能性のある任意の前向きな陳述に含まれる結果と大きく異なる程度をもたらす可能性がある。これらのリスク、不確実性および仮定を考慮して、本年度報告で議論された10-K表中の前向きイベントおよび状況は発生しない可能性があり、実際の結果は前向き陳述中の予想または示唆の結果と大きく異なる可能性がある。

あなたは未来の事件の予測として前向きな陳述に依存してはいけない。私たちは展望性陳述に反映された予想は合理的であると考えているが、私たちは展望性陳述に反映された未来の結果、業績或いは事件と状況が実現或いは発生することを保証できない。我々は、本年度報告書がForm 10−K形式で発行された後、法的要件がない限り、任意の理由で任意の前向き陳述を公開更新して、これらの陳述が実際の結果または私たちが予想する変化と一致するようにする義務はない。Form 10-K年次報告書およびForm 10-K年次報告書で引用され、米国証券取引委員会(“米国証券取引委員会”)に提出された文書を読み、私たちの将来の実績、業績、状況が私たちの予想と大きく異なる可能性があることを理解しなければなりません。

別の説明がない限り、用語“PubMatic”、“We”、“Us”および“Our”は、PubMatic、Inc.および我々の合併子会社を意味する。

市場と業界データ

別の説明がない限り、本Form 10−K年次報告に含まれる当社の業界および当社が経営している市場に関する情報は、業界出版物および第三者研究、調査および研究から得られた情報、およびこれらのデータおよび私たちの製品およびサービスに対する私たちの市場知識に基づいた仮定に基づいている。これらの情報は重要な仮説と制限に関連しており、様々な要素、“リスク要因”と本年度報告10-K表の他の部分で述べた要素を含むため、必然的に高度な不確実性とリスクが存在する

このForm 10-K年次報告書には、PubMatic名とロゴ、すべての製品名を含む当社の商号、商標、サービスマークが含まれています。このForm 10-K年次報告書には、他社の商号、商標、サービスマークも含まれている場合があります。私たちは、これらの他の会社との関係、またはこれらの他の会社の私たちに対する裏書きや賛助を暗示するために、他の会社の商標、商標またはサービスマークを使用または展示するつもりはありません。本年度報告でForm 10−K形式で出現した他の商標は,それぞれの所有者の財産である。

リスク要因の概要

以下は,本年度報告表格10−K第I部第1 A項“リスク要因”に記載されている主なリスクの概要である。“リスク要因”の節で述べたリスクは投資家にとって重要であると信じているが,現在知られていないことや現在重要でないと考えている他の要因も我々に悪影響を与える可能性がある.以下の要約は,我々が直面している重大なリスクの詳細な要約と見なすべきではなく,“リスク要因”の節と本年度報告10-K表に記載されている他の情報と合わせて読むべきである

•私たちの収入と運営結果は広告の全体的な需要に強く依存している

•もし私たちの既存の顧客が彼らの私たちのプラットフォームへの使用を拡大しなければ、あるいは私たちが新しい出版社とバイヤーを引き付けることができなければ、私たちの成長は影響を受けるだろう。さらに、私たちが主に依存する広告チャネル使用のいかなる減少も、新興チャネルに拡張できなかったことは、私たちの業務、運営結果、および財務状況に悪影響を及ぼす可能性がある。

•私たちの経営結果は大幅に変動する可能性があり、私たちや証券アナリストや投資家の予想と合わないかもしれません。

•もし私たちが私たちのプラットフォームで正しい投資決定をすることができなかった場合、あるいは出版社が採用した新しい解決策を革新し、開発することができなかった場合、私たちは出版社を誘致し、維持することができない可能性があり、これは私たちの業務、運営結果、財務状況に悪影響を及ぼすかもしれない

•私たちは期待された成長と取引量を支援するために私たちのプラットフォームインフラを拡張しなければならない。もし私たちがそれができなければ、私たちは私たちの広告イメージを処理する能力を制限するかもしれないし、私たちは収入を失うかもしれない

•最近完成したConsultMates,Inc.(DBA“Martin”)の買収にはリスクがあり,我々は現在期待されている戦略と財務目標を実現するためにMartin業務の統合に成功しなければならない。

•私たちが個人市場解決策を提供する努力は成功しないかもしれないし、私たちはこの需要を満たすために私たちのプラットフォームを拡張できないかもしれないので、私たちはその分野の投資からリターンを得ることができないかもしれない。

•消費者は、加入、選択終了、または広告遮断技術、または他の方法でデジタル広告を拒否するか、または第三者Cookie、モバイルデバイス識別子、または他の追跡技術の使用を制限することによって、私たちのトラフィック、運営結果、および財務状態に悪影響を及ぼす可能性がある。

•私たちの業務は広告を投入するためにデータを収集し、使用し、開示する能力に依存する。私たちがこれらのデータを収集、使用、または開示するために加えられるいかなる制限も、私たちの解決策の価値を著しく低下させ、出版社、バイヤー、および収入を失う可能性がある。消費者ツール、規制制限、そして技術的制限は私たちがデータを使用して開示する能力を脅かす。

•出版社、バイヤー、データプロバイダが消費者から必要かつ必要な同意を得て彼らの個人データを処理しなければ、罰金を科され、責任を負う可能性がある。

•デジタル広告業界は競争が激しく、現在および将来の競争相手と効果的に競争できなければ、私たちの業務、運営結果、財務状況が損なわれる可能性がある。

•市場圧力は私たちの印象ごとの収入を減少させるかもしれない。

•デジタル広告活動の季節的な変動や市場変化は、私たちの業務、運営結果、および財務状況に悪影響を及ぼす可能性があります。

•広告フォーマットおよびデジタルデバイスタイプの開発方法が消費者への広告の伝達を阻止する場合、私たちのビジネス、運営結果、および財務状況は全体的に悪影響を受けるであろう。

•もし私たちが私たちのプラットフォーム上の詐欺行為を発見または阻止できなかった場合、あるいはマルウェアが私たちの出版社とその消費者のシステムやデバイスに侵入した場合、出版社は私たちのプラットフォームに自信を失う可能性があり、私たちは法的クレームに直面する可能性がある。

•私たちの成功は私たちが管理チームの重要なメンバーを維持する能力と、私たちの募集、訓練、維持と激励の能力にかかっている。

•需要側プラットフォーム(“DSP”)の買い手が論争を生じた場合、または請求書を支払わない場合、私たちは支払いに関連するリスクに直面し、任意の支払いまたは私たち全体の課金率の低下は、私たちの業務、運営結果、および財務状況に悪影響を及ぼす可能性がある

•私たちの国際業務は私たちに追加的なコストとリスクをもたらし、私たちは国際拡張を続けることは成功しないかもしれない。

•インドの技術と開発資源の使用と依存は、私たちを思わぬコストと負債に直面させる可能性があり、これはインドでの運営を通じてコスト節約を実現する能力に影響を与えるかもしれない。

•私たちは第三者データセンターに依存しており、これらのデータセンターの中断は私たちの業務、運営結果、財務状況に悪影響を及ぼす可能性があります。

•ネットワーク攻撃を含むプラットフォーム中断または中断、または十分なセキュリティおよび支援インフラを維持できず、当社の業務、運営結果、および財務状況に悪影響を及ぼす可能性があります。

•私たちのソフトウェアプラットフォームはエラー、欠陥、あるいは意外な性能問題の影響を受けやすい可能性があり、これらの問題は私たちの業務、運営結果、財務状況に悪影響を及ぼす可能性があります。

•私たちの持続的な業務成功は、適切な視覚能力を有する高品質な在庫を提供する能力に依存します。

•将来の買収や戦略投資は、管理職の注意を移し、株主価値を希釈し、私たちの業務、運営結果、財務状況に悪影響を及ぼす可能性があり、認識と統合が困難である可能性がある。

•私たちは出版社、バイヤー、そしてパートナーに依存して、私たちのプラットフォームを使用する時に契約要件と関連する法律、規則、法規を遵守し、彼らの行為による法的クレームや法執行行動は私たちに責任を負わせ、私たちの名声を損ない、高い弁護コストを支払うかもしれない。

•私たちが運営する市場では、データプライバシー、データ保護、情報セキュリティ、消費者保護に関する変化する法律、法規、業界要求の制約を受けています

•私たちは第三者知的財産権クレームの影響を受ける可能性があり、これらのクレームは弁護コストが高く、巨額の損害賠償を要求し、技術や知的財産権を使用する能力を制限する可能性があります。

•効果的な内部統制を維持できなければ、正確な財務諸表を作成し、他の情報をタイムリーに開示する能力が損なわれる可能性がある。

•内部の人々は、私たちの普通株の二重株式構造による、取締役選挙および任意の支配権変更取引の承認を含む会社の事務に影響を与える能力を制限または排除することを含む、わが社に対してかなりの支配権を持っています。

•私たちの定款文書とデラウェア州の法律は買収企図と他の会社のガバナンス変化を阻止するかもしれません。

第1部

プロジェクト1.ビジネス

概要

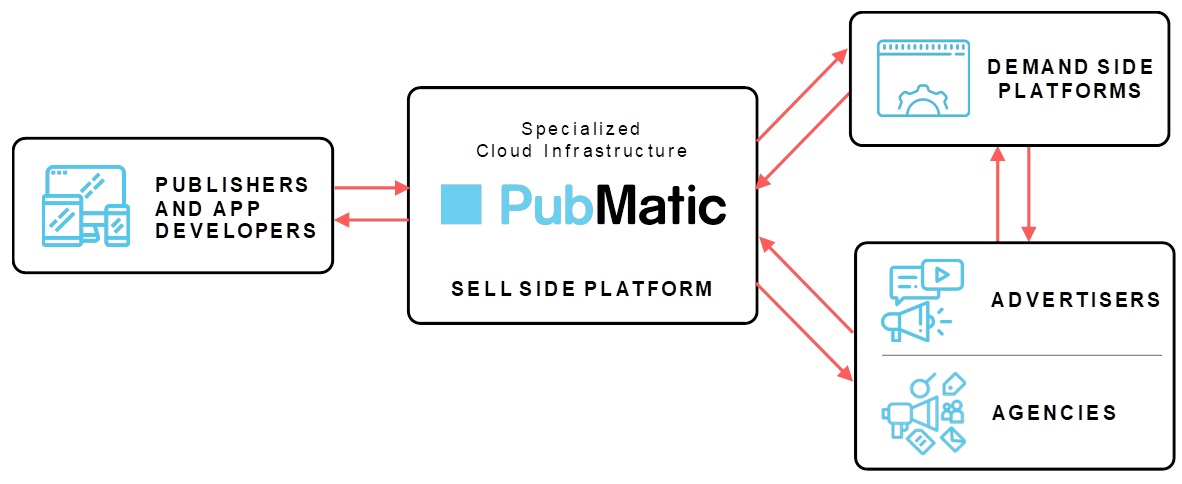

私たちは独立した技術会社で、デジタル広告の未来のサプライチェーンを提供することで顧客価値を最大化することを求めています。私たちの売り手プラットフォームは、世界有数のデジタルコンテンツクリエイターが、オープンなインターネット上でその在庫へのアクセスを制御することを可能にし、マーケティング担当者が投資リターン(ROI)を向上させ、広告フォーマットおよびデバイスが潜在的な受け手に接触することによって、金銭化を増加させることを可能にする。2006年以来,我々のインフラ駆動型手法は,リアルタイムで効率的にデータを処理し利用することを可能にしている.拡張可能で柔軟なプログラム革新を提供することにより、活力に満ちた透明なデジタル広告サプライチェーンを支援するとともに、顧客に結果を改善する

私たちの専門クラウドインフラプラットフォームは、印象の価値を増加させ、バイヤーとの深い関係と増加していく関係を通じて増加需要を提供することで、出版社に優れた収益力を提供した。私たちは独立した方法で私たちの出版社とアプリケーション開発者のパートナーと一致している。私たちはメディアを持っていないので、広告収入を特定のメディア資産に出す上で既得権はない。我々のグローバルプラットフォームは、モバイルアプリケーション、モバイルネットワーク、デスクトップ、ディスプレイ、ビデオ、OTT(OTT)、ネットワークテレビ(CTV)、およびリッチメディアを含む様々な広告フォーマットおよびデジタルデバイスタイプをサポートする全方位である

私たちは主に収入共有協定を通じて出版社から収入を得て、通常は1年契約で、継続前に終了しない限り、連続1年の契約を自動的に更新します。私たちは主に出版社とアプリケーション開発者と協力して、彼らは私たちが彼らの広告在庫を直接訪問することを許可して、私たちの品質と規模の敷居に合ったルートパートナーを選択することを許可します。私たちは私たちの出版社、アプリケーション開発者、チャネルパートナーを総称して私たちの出版社と呼びます。

私たちは私たちの需要側プラットフォーム(“DSP”)のバイヤーと書面サービス協定を締結して、彼らが私たちのプラットフォームを使って広告在庫を購入することを許可しましたが、私たちは私たちの出版社から収入を稼いでいます。私たちがデジタルサービス提供者と締結したプラットフォームサービス協定は、通常1年間の期間があり、更新前に終了しない限り、連続1年の期間を自動的に更新します。我々はまた,供給経路最適化(SPO)プロトコルをエージェントや広告主と交渉し,これらの買手が我々のプラットフォームにより高いシェアの広告予算を費やすことを奨励している.SPO協定には通常1年間の期限があり、更新条項は通常新しい期限の前に四半期に議論される。これらのSPOプロトコルの効果は、それに応じて技術コストを増加させることなく、我々のプラットフォーム上の広告支出を増加させることである

私たちの業界は

デジタル広告生態系の持続的な発展に伴い、いくつかの重要な業界傾向は

複数のプラットフォームにまたがるデジタルメディアが急速に急増している:消費者がインターネットやモバイルデバイスにかかる時間が大幅に増加し、歴史的にオンラインで発生した多くの活動がインターネットに移行し続けている。消費者によりよく接触するために、各主要メディアフォーマットは、従来またはアナログ伝送方式からデジタル伝送方式に移行しているか、または移行している

プログラム化ヘッダ入札の台頭:規模の挑戦およびデジタル広告生態系の複雑さは、米国預託株式、すなわちプログラム広告をオンラインで購入するための自動化および効率的な方法を必要とする。プログラムされた広告は、自動化に基づいて、複雑な技術駆動市場でミリ秒以内に取引するために、ウェブサイト、アプリケーション、テレビ、および様々な他のフォーマットを含む出版社によって提供される在庫上で広告イメージを購入することを可能にする

2016年から頭角を現してきたタイトル競りは、プログラム広告の複雑さをさらに増している。タイトル競りとは,ソフトウェアコードを出版社のサイトやアプリケーション上に置き,興味のある複数の当事者と同時に平行オークションを開催できるようにすることであり,印象を与えるために早期の順序オークションを行うのではない.この革新は、バイヤーにより高い透明性と平等な広告イメージを提供することによって、プログラム広告を根本的に変更し、各広告イメージのより大きな需要をもたらし、出版社の収入を増加させる。

膨大なデータと増加したコストは:タイトル入札により、デジタル広告生態系における各参加者がリアルタイム処理および分析を必要とする広告イメージの数が大幅に増加した。消費者がデジタルメディアを多く利用することや,広告主がますます多くの広告フォーマットや印象を入札することにより,膨大な量のデータが生成されている.これらのデータは、興味および意図に関する匿名消費者情報、広告主入札勝利および失敗に関するログファイル、および請求書および支払い対帳に関する取引記録を含む。技術インフラプラットフォームはこれらのデータを迅速に処理し、同時に消費者にシームレスなデジタル広告体験を提供しなければならない

増加する取引量と日々複雑になるデータ処理要求は技術サプライヤーの全体的なコスト上昇を招く可能性がある。タイトル競りは,個々の広告イメージを扱うSSPの数を増加させているが,個人化広告を消費者の前に置く潜在的な機会数は増加しておらず,処理の複雑さとなっている.同様に、SSPがタイトル競りによるより多くの広告イメージを処理することに伴い、DSPもそうでなければならない。これらの傾向を優れた技術で適切に解決できなければ,タイトル入札によるこれらの傾向のいずれも技術提供者のコストを著しく増加させる.

より少ない売り手プラットフォームで広告支出を統合する:広告主がデジタル形式にかかる広告予算総額のパーセンテージを増加させるにつれて、彼らは、デジタル広告サプライチェーン全体の透明性および制御力を向上させることをますます要求している。透明性には、各広告取引がどのような費用を支払ったのか、費用が誰に支払われたのか、各費用受給者がどのような価値を提供したのかを知ることが含まれる。さらに、透明性は、詐欺的または偽りのコンテンツの購入を回避するために、または広告業者ブランドに悪影響を与えるコンテンツの近傍に出現することを回避するために、購入中の広告コンテンツのタイプおよび広告主の米国預託株式の近くに出現するコンテンツを広告主に知ることを可能にする。このような透明性と制御権への渇望は、広告主とデジタル広告生態系において透明な商業実践と技術能力を持ち、その目標を達成するサプライヤーと直接関係を確立する傾向がますます大きくなっている。これはより大きな割合のメディア支出をより少なく、より透明な技術プラットフォームに統合することをもたらす。

消費者のプライバシー保護と規制への挑戦:インターネットユーザデータが米国預託株式に対する認識がどのように利用されるかという認識が高まるにつれて、世界では、EUの一般データ保護条例(GDPR)、カリフォルニア州のカリフォルニア消費者プライバシー法(CCPA)、カリフォルニアプライバシー権法案(CPRA)、および米国のビデオプライバシー保護法を含むますます多くのプライバシー法律および法規が制定されている。私たちはこのような傾向が地域的で世界的に続くと信じている。消費者を中心とした非営利組織や商業実体がプライバシー権を提唱することも増えている。これらの機関は、インターネット消費者が広告取引で彼らのオンラインデータを使用する権利を主張できるようにし、この傾向は私たちの支持を得ている。

デジタル広告版図はこれらの傾向に適応し続け,消費者プライバシーに対する意識と規制機関の遵守を取り入れなければならない.例えば、出版社およびその下流需給パートナーは、その個人データを処理するために、EUデータ主体の明確な同意を得なければならない。法律および政策要件に加えて、詳細な同意記録(または個人データを処理する代替根拠)およびデータ処理の目的を収集および送信するために、デジタル広告サプライチェーンの参加者が技術仕様を合意することを奨励する。この需要により,インタラクティブ広告局(“IAB”)の透明性と同意フレームワーク2.0(“TCF”)が2020年8月に広く採用された.TCF以前にGDPRを採用した後,技術基準の争いが業界全体の混乱を招いた

アップルは長年、そのウェブブラウザ(Safariのスマート追跡予防)における第三者Cookieの使用を大きく制限しており、最近では、アプリケーションベースの広告主識別子(IDFA)から撤退するのではなく、消費者に参加することを選択させる決定も発表されている。グーグルはまた、アップルとともに、プライバシー保護に合った次の広告ソリューションを提供するために、積極的な業界対話をリードしている。Googleは、2024年からChrome Webブラウザにおける第三者Cookieの使用を制限し、自分の広告プラットフォームで代替ユーザレベル追跡技術および閲覧履歴を使用することを制限すると発表した。私たちは、“塀の花園”(GoogleおよびFacebookを含む閉鎖的な広告プラットフォームを指す)以外の“オープンインターネット”は、匿名および見えない第三者Cookieまたは識別コードからターゲットを狙い、消費者の選択および加入に基づく既知の識別情報に変換すると信じている。より確実で正確な消費者アイデンティティへのこのような変化は、広告主のROIを著しく増加させ、出版社の収入を増加させる可能性がある。

デジタル広告生態系における私たちの役割は

私たちのプラットフォームはデジタル広告生態系に動力を提供する重要な構成要素であり、私たちは広告販売業者と広告バイヤーの需要を満たすために役割を果たしているからである。

出版社とアプリケーション開発者。出版社およびアプリケーション開発者によって作成されたウェブサイトおよびアプリケーションは、消費者向けコンテンツと、隣接する広告可視空間とを含む。消費者がこれらのサイトやアプリケーションを閲覧すると、彼らは個人の広告イメージを見るだろう。これらの印象は,通常,第三者技術インフラストラクチャ·プラットフォーム(SSP)を介してプログラミング的に買手にリアルタイムに販売される.出版社およびアプリケーション開発者は、その業務の重要な駆動力として広告収入に依存し、これらの第三者の能力に依存して、その広告在庫の最適な収益を達成する

私たちは主に出版社とアプリケーション開発者と協力して、彼らは私たちが彼らの広告在庫を直接訪問することを許可して、私たちの品質と規模の敷居に合ったルートパートナーを選択することを許可します。我々は,ヤフー(Yahoo,前身はVerizon Media Group)やニュースグループ(News Corp.)などの出版社やZyngaや芸電(Electronic Arts)などのアプリケーション開発者と直接関係している.我々のチャネルパートナーは、より小さい発行元からの数千のサイトおよびアプリケーションへのさらなるアクセスを集約し、提供する。私たちは私たちの出版社、アプリケーション開発者、チャネルパートナーを総称して私たちの出版社と呼びます。

私たちは、モバイルアプリケーション、モバイルネットワーク、デスクトップ、ディスプレイ、ビデオ、OTT/CTV、およびメディアを含む様々な広告フォーマットおよびデジタルデバイスタイプによって、私たちの出版社の顧客が貴重な印象を金銭化することを支援します。2022年12月31日現在の会計年度では、我々の出版パートナーは約200件急増している。2022年12月31日まで、私たちは約1,650社の出版社とアプリケーション開発者にサービスを提供し、私たちのプラットフォーム上の全世界の92,000個を超える単独のドメイン名とアプリケーションを代表して、各種の垂直コンテンツ群をカバーして、ニュース、電子商取引、ゲーム、メディア、天気、ファッション、科学技術などを含む

売り側プラットフォーム従来は売り手プラットフォームやSSPと呼ばれており、私たちのようなプラットフォームは、出版社やアプリケーション開発者の在庫を稼ぐことを目的としています。買い手と売り手は我々の市場を通って歩み寄り,利用可能な広告在庫を展示,照準,購入する.我々のプラットフォームは大量の広告入札データを迅速かつ効率的に処理し、消費者にシームレスなデジタル体験を提供する。従来,SSPはこの過程で売手の需要のみに注目し,買手とのインタラクションを買手エージェント,需要側プラットフォーム,DSPに制限していた.バイヤーがその広告サプライチェーンをよりよく制御することを求めるにつれて、私たちは過去数年間、広告主と代理店の需要を満たすために、私たちの専門クラウドインフラプラットフォームの機能を拡張した。

需要側プラットフォーム広告主やエージェントは,広告需要集約器として機能する需要側プラットフォームを様々な広告形式でデジタルマーケティング活動を実行させることが多い。私たちは、私たちの出版社の顧客とリアルタイム取引を行うことができるように、貿易局やGoogle DV 360など、世界有数のデジタル信号プロセッサと統合しています。私たちは世界各地のデジタル広告会社と積極的な統合を維持しており、その中のいくつかは世界的で全方位的、または特定の広告形態または地理的市場に対してより狭い。

広告主と代理店支出は広告主から始まり、彼らはよく広告会社を招いて彼らの広告活動を計画し、実行する。彼らの広告運営をよりよく制御し、最適化するために、広告主およびエージェントは、彼らの支出をより少なく、より大きな技術プラットフォームに統合しており、これらのプラットフォームは、透明性を提供し、最高レベルの在庫品質および制御を確保することができる

私たちはすべての主要な代理持株会社と世界最大の広告主と協定を締結し、これが私たちのプラットフォームのより多くの広告支出を推進し続けると信じています。これらの広告主とエージェントはデジタル信号プロセッサを介して我々のプラットフォームにアクセスする.私たちが専門的に構築した技術プラットフォームと広告主やエージェントとの直接関係は、私たちのプラットフォーム上の支出を大幅に統合すると信じています

我々のプラットフォーム上の買手には,デジタル信号プロセッサ,エージェント,個人広告主が含まれる.我々は買手の生態系に広い開口を持っており,2022年には月平均約75,000人の広告主がいる.全体の広告支出におけるプログラム的な広告支出のシェアが大きくなるにつれて、広告主や広告会社は、そのデジタル広告サプライチェーンをより大きく制御することを求めている。この業界遷移を利用するために,買手と直接SPOプロトコルを締結した.これらの直接関係により、私たちの既存の広告主と代理店は激励され、ますます多くの広告予算を私たちのプラットフォームに分配します

私たちの最大の2つのデジタル信号プロセッサ関係はグーグルと貿易局です。Google有限責任会社と契約を結びましたこの合意によるとGoogleは私たちのプラットフォームの買い手です本プロトコルの初期1年期間は2019年5月に終了し、いずれか一方が初期期限またはこのような連続期限が終了する前に少なくとも60日前に書面通知を出さない限り、プロトコルは自動的に1年連続の期限を更新します。いずれも便宜上、少なくとも30日前に書面で契約終了を通知することができます。2012年、私たちはグーグルの子会社と似たような協定に署名した。我々はまた,The Trade Desk,Inc.とプロトコルに署名し,このプロトコルにより,Trade Deskは我々のプラットフォーム上の買手である.この協定の初期期限は2013年11月に終了し、1年連続の期限を自動的に更新する。いずれも便宜上、少なくとも30日前に書面で契約終了を通知することができます。

私たちの専門化されたクラウドインフラストラクチャプラットフォームは

我々の専門クラウドインフラは、データ量と印象量が大きく、規制の複雑さ、透明性およびプライバシーへの関心が高まっている市場において、リアルタイムでプログラム化された広告取引を実現することができる。私たちは、これらの市場条件に対応し、出版社とバイヤーに優れた結果を提供するために、私たちの技術インフラを構築、強化、配置しました。私たちは、消費者にシームレスなデジタル広告体験を提供するために必要な高速取引能力を提供するために、私たちが専門的に構築したインフラを世界に展開しています。我々の製品は、モバイルアプリケーション、モバイルネットワーク、デスクトップ、ディスプレイ、ビデオ、OTT/CTV、および富メディアを含む様々な広告フォーマットおよびデジタルデバイスタイプに関連する異なる出版社に向けられた全方位である。

私たちの専門化されたクラウドインフラは多くの利点を提供すると信じています

リアルタイム広告取引処理: 我々の専門クラウドインフラは、リアルタイムでプログラムされた広告取引を迅速かつ効率的に処理し、各取引に伴う重要なデータを集約して分析することを目的としている。我々は,我々の世界各地の顧客に近いPubMaticが所有し運営するハードウェア上に独自のソフトウェアを展開することで我々のクラウドプラットフォームを支援する.私たちの技術プラットフォームは、消費者の広告体験を最適化するために、1秒未満で各潜在的広告を処理する。2022年12月31日現在の事業年度では、我々のプラットフォームは約159.1兆回の広告イメージを効率的に処理しており、2021年12月31日現在の会計年度の約92.2兆回の広告イメージより72%増加している。

先端的で専門的に構築された技術は優れた結果を提供することができる:設立以来、私たちはデータ駆動の決定が広告の未来であり、それに応じて私たちの機械学習能力を発展させることに投資すると信じてきた。私たちの膨大なデータ資産と先進的な機械学習能力を利用することで、広告主ROIと出版社の収入を増加させることで、優れた結果を提供することができ、私たちのプラットフォームおよび私たちの顧客とパートナー業務のコスト効果を向上させることができます

透明性と品質:我々は透明な基本原則に従って運営し、バイヤーに日誌レベルのデータを提供し、各広告イメージに透明性を提供する最初のデジタル広告インフラプラットフォームのうちの1つである。さらに、我々のクラウドインフラを利用する広告主は、彼らが入札したい出版社、広告フォーマット、および特定の広告イメージを完全に制御することができる。私たちは2017年に初めて詐欺計画を提供した会社の一つで、バイヤーが私たちのプラットフォームで購入したいかなる詐欺的在庫もポイントが貯まります

オープンなインターネット上でアイデンティティを有効にしますオープンインターネット内の広告が、消費者が退出しなければならない匿名および隠れた第三者Cookieから、消費者の選択および追加または他のプライバシーコンプライアンス解決策に基づく既知の第1の識別情報に移行するにつれて、出版社および広告主は、新しい識別モデルに移行しなければならない。デジタル広告業界の各構成要素は新しいアイデンティティ解決策を作成しているが、私たちはすでに全面的なプラットフォームを構築し、アイデンティティ解決策プロバイダの実施と持続的な管理を大幅に簡略化した。私たちの解決策は、出版社の収入および買い手の投資収益を増加させるために、拡張可能かつプライバシーに適合した方法で多くのリードされた識別情報を使用することを可能にする。

拡張可能なセルフサービスプラットフォーム:当社のクラウドインフラストラクチャソリューションは、使いやすいクライアントユーザインターフェースと、当社の出版社クライアントが新しい在庫を構成し、新しい地理的位置または広告フォーマットに拡張すること、報告見解を審査し、支払いおよび課金期間を管理および追跡することを可能にするセルフサービスを介して提供されます。私たちのプラットフォームはまた、新しい業界ガイドラインと政府法規によるますます複雑なコンプライアンス負担の管理を助けています。我々は、出版社の在庫がこれらの仕様および要求に適合し、強力なデータ最小化実践を維持し、供給者、出版社、およびバイヤーとの合意にデータストリームおよび法的適合性の責任を割り当てるのを支援するツールおよびメカニズムを提供する。

私たちの強みは

出版社はその広告在庫の価値を最大化することを積極的に求めているが,買手は広告ROIの増加を求めている.私たちの専門的なクラウドインフラ、迅速な革新、透明なビジネスモデルは、私たちのプラットフォーム上の総デジタル支出における彼らのますます大きなシェアを強化するように広告バイヤーを激励すると信じています。同時に,我々の直接出版社関係,全方位のタイトル競り能力,グローバル規模,および買手との直接関係によってインクリメンタル広告顧客ニーズを獲得し,出版社により高い収益をもたらした.

私たちは次のような利点が私たちに長期的な競争優位を提供すると信じている

革新的投資:私たちの業務モデルは私たちの技術プラットフォーム、所有するインフラとオフショア研究開発によって駆動され、私たちは持続的に革新を推進し、同時に営業成長と収益力を実現することができます

柔軟なプラットフォームと急速な革新文化: 私たちは私たちの会社と私たちの技術プラットフォームを非常に活力に建設し、迅速な革新を支持します。私たちの製品と開発チームは絶えず革新と私たちの製品と解決策を強化することに集中しています。我々のプラットフォームの柔軟性と変化する顧客ニーズや技術要求に対する応答能力は,顧客のために優れた結果を実現できると信じている.私たちが設立して以来、私たちはソフトウェアの構想、開発、構築、テスト、配備過程に大量の資金を投入して、2週間以上の時間で需要を定期的に作業ソフトウェアに変換することができるようにした。私たちのプラットフォームは高度にモジュール化されており、これにより、プラットフォームの残りの部分に影響を与えることなく、単一のソフトウェアコンポーネントを革新的に改善することができる。我々は,マイクロサービスアーキテクチャを用いて,アプリケーションプログラミングインタフェースを介して内部および外部消費で定義されたインタフェースと各モジュールを相互接続する.通常の動作時間を最大限に延長し、顧客のニーズに応じて拡張するために、各モジュールおよびプラットフォーム全体の信頼性と拡張性に焦点を当てる。2022年には世界のインフラで約90回の新しいソフトウェアを発表しました私たちの柔軟なプラットフォームと急速な革新的な文化の結果、変化する顧客ニーズに高度に対応しており、急速に発展しているデジタル広告業界において非常に重要であると考えられます。

効率的なインフラ:我々の技術スタック上での長期的な内部開発努力と独自のハードウェアを持つ戦略的手法のため,広告市場におけるすべての専門クラウドインフラプラットフォームの中で最もコストの低いインフラの1つを持っていると信じている.私たちは世界各地で私たちの独自のソフトウェアとハードウェアインフラを持って運営している。この方法は,デジタル広告のデータ集約型の性質やタイトル競りによる巨大な広告印象量のため,公共雲代替案に依存した会社に比べて大量のコストを節約している.そのため,2021年に比べて2022年に処理した印象ごとの収入コストは19%低下し,2020年に比べて2021年には28%低下した。モバイル、ビデオ、および現在のOTT/CTVのようなより多くの広告フォーマットやデバイスを含むクラウドインフラの適用性を拡大しても、私たちは強い資本効率を維持しています(1ドル当たりの資本支出の収入で測定)。我々のインフラの効率は,クライアントが持つ受け手データ,広告イメージと入札要求データ,および広告主入札応答データを指す第三者データにより多くアクセスすることができ,さらに我々のプラットフォームが買手と売手により良い結果をもたらすように推進する.

機械学習とデータ処理:私たちは、私たちの人工知能および機械学習能力を利用して、大量のデータを記録、集約、分析し、それに行動して、私たちの顧客が彼らのデジタル広告ビジネスをリアルタイムで最適化するのを支援します。2022年12月,我々の技術プラットフォームは1日約5,240億回の広告イメージと7.4 PBのデータを処理している. このデータは、第1のクライアントが所有する受け手データ、広告イメージおよび入札要求データ、および広告主入札応答データを含む。我々の機械学習プラットフォームを介してこれらのすべてのデータを転送し,毎月数兆個のデータ点に対して数千回のアルゴリズム反復を実行する.これらの能力は長期的な市場流動性を改善し、出版社の収入とより高い広告主ROIを増加させる。

顧客の信頼と調整:我々は独立して透明なインフラストラクチャプロバイダとして,出版社や買い手と一致している.私たちはメディアを持っていないので、広告収入を特定のメディア資産に出す上で既得権はない。私たちはメディアや利権メディアの頭を持っていない。私たちは透明な基本原則に基づいて運営し、顧客に費用に関する詳細な見解を提供します。したがって、私たちの顧客は、私たちのアルゴリズムソフトウェア決定と私たちの指導が独立しており、彼らの最適な利益に合致していると信じることができる。我々の信頼できる地位は,出版社,広告主,エージェント,デジタル信号プロセッサと直接関係を築くことができるようにしている.我々は,買手と在庫売手のニーズを満たすことができ,すべての業界参加者のためにより良い結果を作ることができる.

全世界的なルートをカバーしています: 私たちはグローバル企業で、分散キーインフラを持ち、中国を除く世界の主要な広告市場ごとに市場に投入される業務を行っている。私たちの多くの出版社の顧客は多様なビジネスを持っており、世界各地のメディア資産と受け手を所有しており、デスクトップ、タブレット、モバイルデバイス、ネット接続テレビデバイスにまたがる表示およびビデオアメリカ預託株式を含む様々な広告製品を持っています。同様に,我々の多くの広告主や代理店顧客は世界に広がるブランドの組合せを持っており,ブランドから表現,そしてそれらの組合せまで様々な広告活動要求がある.これらのすべての側面は、世界各地および広告フォーマットおよびデバイスにわたって彼らの需要を満たすことができるグローバルで全方位的なプラットフォーム提供者を積極的に探している。私たちのインフラに世界的、全方位的なカバー範囲を提供することによって、私たちは有利な地位にあり、出版社と広告バイヤーが彼らの広告業務の効率と効力を高めるのを助けることができます

成長戦略

デジタルメディアの急速な拡散、デジタル広告環境における複雑化している状況、消費者のますます多くのオンライン時間に対応するために、専用に構築されたインフラの需要を含む広告業界の追い風から利益を得ることができると信じている。私たちの成長戦略は

新しい出版社を誘致し既存の出版社との関係を拡大しています: 私たちは世界各地で新しい質の高い出版社を買収することを求めている。新しい出版社は、デジタル広告によって受け手を金銭化する任意の会社、主要なメディア会社、アプリケーション開発者、電子商取引プロバイダ、およびOTTプラットフォームを含むことができる。買収されると、私たちの全方位的なチャネル能力を利用することで、私たちの出版社の広告フォーマットやデバイスへのアクセスを最大限に利用するために、既存の出版社との関係を拡大することを求めています。私たちは、私たちの出版社の顧客を維持することができ、2022年12月31日までの会計年度は、米ドルで計算した純保留率は108%、2021年12月31日までの会計年度は149%であることを証明した。

新しい買手を誘致し,既存の買手との関係を拡大する: 我々は,我々の強力な価値主張によって新たな買手(広告主,エージェント,デジタル信号プロセッサを含む)を獲得することを求めている.私たちはデジタル信号プロセッサと協力して、彼らのコスト低減を助け、広告主の投資収益率を向上させる。広告主と代理店がより少ない大型技術プラットフォームを通じて彼らの支出を統合することが多くなるにつれて、私たちは直接関係を通じて私たちのプラットフォーム上でのデジタル広告支出の割合を増加させることを求めている。私たちは、カスタマイズされたデータとワークフローの統合、製品機能、数量に基づくビジネス条項から、様々な手配を通じて広告主やエージェントと直接SPOプロトコルを締結しました。これらのSPOプロトコルの効果は、それに応じて技術コストを増加させることなく、我々のプラットフォーム上の広告支出を増加させることである

より多くの広告イメージを処理するためにインフラプラットフォームを効率的に拡張します:インフラプラットフォーム容量を経済的に効率的に拡張した記録があり、例えば、2022年12月31日までの3年間で、1日当たりの広告イメージは約440%増加し、これらのイメージの処理に関連する対応コストは約130%増加した。私たちは、私たちのプラットフォームで処理している価値のある広告イメージの数を増加させるために、ソフトウェアやハードウェアインフラに投資し続ける予定です

私たちの市場の流動性を改善する:私たちは、私たちの技術に投資することで、私たちの機械学習能力を高め、出版社の収入と広告主のROIを高めていくように努力しています。我々は,我々の人工知能と機械学習能力,および我々が増加している出版社と買手の関係を利用して,我々の市場の流動性を改善する.ますます多くの広告イメージ、増加している広告主の入札、データ急増は、広告在庫の売り手と買い手をよりよくマッチングできるように多くの機会を提供してくれた。私たちはより良いマッチングが私たちのプラットフォームの増加とより大きな出版社とバイヤーの保持率をもたらすと信じている。

新製品を開発する:私たちが顧客群を拡大し、ますます多くの広告イメージとデータを処理することに伴い、私たちは顧客を代表して解決できる新しい挑戦について深く理解しました。私たちは顧客のニーズを解決できると信じている新製品を作ることに集中してきた。

新しい広告フォーマットに拡張します:タイトル競りを様々な広告フォーマットに拡張する能力を示しているが,最初はデスクトップ表示,次いでモバイルネットワーク,モバイルアプリケーション,デジタルビデオであり,最近ではOTT/CTVである.技術やメディアの発展に伴い、より多くの広告形態が私たちに魅力を与えるかもしれない--今日の生態系に存在しても、新しいものでも。これらには、オーディオ/キャスト米国預託株式、ローカル米国預託株式、および外出デジタル米国預託株式が含まれる可能性がある。各広告形態は、私たちのクラウドインフラをさらに拡張し、私たちのプラットフォーム利用率を向上させ、新しい顧客を取得したり、既存の顧客との関係を拡大する機会を表しています

新しい地理的位置に拡張しました私たちは規模、成長率、その他の特徴に基づいて世界各地の新しい広告市場に参入することにした。私たちは新しい市場を評価し続けています。私たちの戦略は、私たちの既存のグローバルインフラと近隣の販売事務所を利用したり、私たちのインフラの足跡を拡大して、これらの市場に直接人員を配置することです。

私たちの技術は

概要

我々が設計した技術は,リアルタイム広告取引を効率的に扱うことができるとともに,データを利用して出版社や買手の最適化結果を提供することができる.私たちは世界で私たちのソフトウェアやハードウェアインフラを所有して運営しており、公共クラウド代替案に比べて多くのインフラ支出を節約している。私たちは、柔軟なサービス指向アーキテクチャを使用して、新しいソリューションの迅速な開発を促進し、変化する業界のニーズを満たし、新しい用例と新しい広告フォーマットをサポートするためのプラットフォームを設計しました。我々の柔軟な開発プロセスと柔軟なサービス指向アーキテクチャは,我々の開発チームが典型的な2週間以下で需要をワークソフトウェアに変換できるようにしている.我々の全方位プラットフォームは、モバイルアプリケーション、モバイルネットワーク、デスクトップ、ディスプレイ、ビデオ、OTT/CTV、および富メディアを含む様々な出版社、広告フォーマット、およびデバイスをサポートする

私たちは私たちの解決策を完全で統一的な解決策として、簡単で効率的で包括的な解決策を必要とする出版社に提供します。また、プラットフォームとの統合またはプラットフォームの拡張または新しいビジネスモデルおよびカスタマイズ広告ソリューションの開発を望む出版社のために、豊富なアプリケーションプログラミングインターフェースおよびモバイルSDKを介して、当社のプラットフォームへのモジュール化アクセスを提供します。

データ.データ

私たちのソフトウェアプラットフォームの核心的な利点の1つは、価値のあるデータ資産を処理、管理、分析することです。私たちが毎日扱っている数千億回の広告イメージと兆回の広告顧客入札は膨大なデータを生成し、これらのデータを利用して私たちの出版社により高い収入をもたらし、私たちのバイヤーにROIを増加させます。これらのデータには

•ページURLまたはアプリケーションバンドルID、ユーザ位置、ユーザデバイスのオペレーティングシステム、デバイスタイプ、広告サイズ、およびページ上の広告位置などのパラメータを含む広告イメージおよび入札データ

•第1の当事者の顧客が所有する受け手データ、例えば、消費者が最近電子製品を購入したか自動車を購入したかを指定する細分化データ;

•Advertiser Bid Response Dataは,デジタル信号プロセッサ,エージェント,広告主から受信した入札データである.

私たちは、出版社がその広告業務をほぼリアルタイムで監視することができるように、独自のデータおよび分析製品を開発し、出版社は、これらのツールを使用して新しいビジネス機会を発見し、その貨幣化戦略を最適化し、そのデジタル広告業務の価値最大化を支援することができる。これらのデータも我々の機械学習アルゴリズムに用いられており,大きなデータセットを解析し,アルゴリズムを適用することで最適な結果を駆動し,我々の入札やオークション過程を強化する

人工知能と機械学習

我々は,機械学習や自然言語処理を含む人工知能技術を広く応用することで,我々のプラットフォーム上のデータを分析した.私たちの人工知能と機械学習能力を利用して顧客の結果を改善する方法の例は

•価値のある広告イメージを識別し、競売行を予測する我々の機械学習モデルの予測イメージが入札を引き付ける場合,我々のアルゴリズムは入札者への定価指導をリアルタイムに調整し,出版社に顕著な在庫収益改善をもたらし,広告バイヤーにより高い落札率をもたらすことができる

•印象選択を最適化する:我々は,高価値印象を正確に予測して貨幣化する能力が,低価値印象と高価値印象を扱うコストがほぼ同じであるため,より効率的に動作することができる.我々のアルゴリズムは、印象が制限されているように、DSP、代理機関、および広告主に送信される流量を最適化するために様々なレバーが配備されている

•セルフサービス能力を向上させます:出版社は、“昨日の平均CPMを表示する”ような自然言語クエリを入力することができ、分析システムは、高速かつ情報量の分析を行うために、関連データを有するグラフおよびテーブルを生成する。

プログラム化タイトル競り

私たちは私たちの顧客のためにタイトル競争を有効にし、改善することができる有力な技術ソリューション提供者です。我々は,初めて一般向けに発売されたHeader競り上げソリューションの1つである企業ラッパOpenWrapを開発した.OpenWrapは2016年4月に発表され、出版社が強力で同期的で直感的なユーザインタフェースですべてのHeader競合パートナーを全面的に管理し、構成することができるようにしました。OpenWrapは,入札活動や数,貨幣化,遅延指標の透明でリアルタイムな表示を提供し,出版社がより賢明な決定を行い,持続可能な貨幣化を推進することを可能にしている.我々のクラウドインフラは,オープンソースのPreBid,グーグルの公開入札,アマゾンの透明広告市場など,他の主要な頭部競りソフトウェアフレームワークと相互運用することができる.私たちはヘッダ入札分野の先頭であり、PreBidとIAB技術実験室の取締役会で代表されると信じている。

コンプライアンス性

ますます多くのプライバシー規制は、消費者データの収集、使用、およびデジタル広告生態系への消費者データの送信に複雑性を導入している。最も注目すべきは,2018年5月に発効したGDPR,2020年1月に発効したCCPA,2023年1月に発効したCRPAなどのグローバルプライバシー法律法規が,広告主,出版社とそのパートナーに制御しにくいコンプライアンス負担をもたらしていることである.広告業界では、IAB TCFのようなコンプライアンス基準を作成するために、多くの技術および政策解決策が開発されている。

私たちは出版社が増加した義務に応答するために、多くの技術革新、プロセス改善、業界解決策を実施してきた。TCFや他のフレームワークにより,入札要求においてユーザの同意パラメータを識別して伝達し,必要に応じて参加または選択脱退を選択することができる.また、デジタル信号プロセッサおよびエージェントのような、このような同意が、デジタル信号プロセッサおよびエージェントのような、我々の様々な需要パートナーに適用されるかどうかを評価することができる。私たちが取った具体的な措置は

•ユーザーは同意する。出版社やチャネルパートナーと協力して、適切な同意の獲得、記録、伝播を確保する

•データマッピングそれは.データマッピング練習は、出版社、バイヤー、およびデータプロバイダから個人情報のデータストリームを収集し、使用し、送信する方法を理解するために行われる。

•データ最小化それは.必要なデータのみを収集する機構を確立し、可能な限りデータを仮名処理(IPアドレスまたは地理的位置データをマスクすることを含む)する。

•データ保留それは.より短いデータ保持期間を、私たちの技術プラットフォーム上で実施して、消費者データを迅速に削除、集約、または匿名化します。

•出版社と需要家は合意した。プライバシーおよびコンプライアンスの問題を解決するために、出版社、デジタル信号プロセッサ、代理機関、広告主との間の合意を監視して更新します。

在庫品の品質

広告主に提供される在庫の品質は彼らの投資収益率に大きな影響を与える。ゾンビネットワーク、虚偽米国預託株式、広告充填、その他の悪意のある方法を普及させた悪人は、広告主の投資収益率を低下させ、良質な出版社からお金を引き抜いた。私たちは、品質の高い出版社の選択から始めて、独自および第三者詐欺検出ソフトウェア、手動審査、タイムリーな詐欺調査、および詐欺計画なしに支援される高品質の市場を作成するための多管理戦略を策定し、この計画では、バイヤーが私たちのプラットフォームで任意の詐欺在庫を購入し、信用に計上される可能性があります

広告品質

広告品質とは,出版社のサイト上で動作する広告の品質である.我々は、マルウェア、リダイレクト、非セキュリティコード、および他の同様のやり方を含むセキュリティ問題を低減するための独自の解決策を開発し、安全でないアイデアカテゴリ(例えば、アルコールまたは麻薬)およびアイデア属性(Inbannerビデオ、拡張可能コンテンツ、テキスト米国預託株式)、およびネットワーク負荷、トラッカの数、およびメモリサイズを含む性能問題を含む性能問題を開発した。毎日、私たちは100万個以上の新しい広告アイデアをほぼリアルタイムでスキャンするリアルタイム広告スキャン(“RTAS”)システムを使用しています。RTASは、アイデアの本質を抽出するために、ノウハウおよびパートナーのサービスに接続される。出版社は、リストマネージャ、創造的属性選択、およびキーワード阻止を使用して、彼らの品質属性ヘッダオプションを構成することができる。出版社は、最高のアイデアを監視し、過度な遮蔽によって失われた機会を検討するために、包括的な報告キットを使用することができる。

日誌レベルの透明性と洞察

我々は、買い手がより多くの透明性および洞察力を得ることを可能にし、将来の広告購入のための情報を提供し、オークションにおける単一の広告イメージに関連する様々な属性を含むアクセスログレベルのデータを提供することによって、彼らの供給経路を最適化することを可能にする。ログレベルデータは,買手に取引検証データ,あるいはオークションの操作方式と徴収された費用を提供する

報道

我々の技術プラットフォームは、アプリケーションプログラミングインタフェースを介して、顧客の報告システムに直接統合するために、バイヤーおよび出版社に広範な報告機能を提供する。出版社は業績を審査し、肝心な業績指標(KPI)を監視し、その設定と最適化を調整することができる。バイヤーは、最大投資リターンを達成するために、テストおよび調整を促進するために、活動洞察データにアクセスすることができる。最大性能を達成するために、広告フォーマット、チャネル、および広告サイズの詳細な性能に応じて最適化を可能にする。

セルフサービス

私たちは、配布者が彼らの広告在庫を効率的に管理できるように、セルフサービスのワークフローソリューションを設計し、実施しました。例えば、出版社は、自分自身の価格下限を更新し、阻止リストに広告主を追加または削除し、新しいウェブサイトおよびモバイルアプリケーションを追加し、彼らのタイトル競合設定を最適化し、複数のIDプロバイダからのアイデンティティマップを利用することができる。広告バイヤーは、彼らが望む在庫に属性を配置し、既存のプライベート市場取引を新たに設定または調整し、そのメディア購入活動に関する広範な報告に私たちと一緒にアクセスすることができる。

私たちのチームと文化は

私たちの文化と私たちのグループは私たちが事業を設立して拡大する最も重要な資産だ。私たちのチームは解決すべき新しい問題を識別し、解決策を構築し、私たちのインフラを最適化し、拡張し、顧客を獲得し、サービスします。強力で多様な顧客チームは顧客関係を深化させ、革新を促進し、生産性を向上させると信じている。

私たちの従業員戦略は従業員体験を創造することをめぐって、持続的なフィードバック、学習とチーム建設を支持する個人の発展と成果を基礎として、従業員の深い尊敬度を育成する。私たちは米国の職場でGreat Place to Work(2017-2022年)に認証され、“フォーチュン”誌に2020年と2022年の湾区最適職場ランキングに選ばれた。我々のインド子会社はまた、最適職場(2018-2022年)認証を通過し、2019年と2021年のITとIT最適職場リスト-BPMに選ばれた。2021年のアジア最高職場ランキングに輝いた。我々のイギリス子会社はGreat Place to Work(2020-2022)認証を通過し、2020-2021年に卓越したWelling認証を取得し、私たちのドイツ子会社はGreat Place to Work(2022)認証を通過しました。

我々は,カスタマイズされた学習計画を提供し,我々の業務の動的なニーズに応じた昇進機会を創出することで,これらの結果を実現している.私たちは公開と透明なコミュニケーション方法に加え、業績に基づく報酬方法に加えて、従業員が自分が私たちの業務に影響を与える能力があると感じ、その努力によって報酬を得る文化を創造した。私たちが従業員に提供する価値主張には、有給家庭休暇、健康および健康福祉、および会社が支援する彼らの仕事や生活のコミュニティにフィードバックする機会を含む強力な福祉計画も含まれている。

私たちはまた、従業員チームを多様化させながら、すべての従業員の機会が平等になることを確保するために、私たちの採用やり方、昇進やり方、管理方法に包括性を持たせることにも取り組んでいます。2017年以降、私たちの年間多様性と包括的報告書は、私たちの労働力の多様性を公開的に記録してきた。私たちの包括的な行動計画は、傾聴、学習、採用、社会経済支援、急進主義に重点を置いた5つの分野を含む。この計画は私たちが新しく設立した多様性と包容委員会によって部分的に実行されるだろう。この計画は,世界に着目し,地域文化の違いを考慮してインタラクティブな従業員体験を提供し,組織全体の包括的な支援を推進する計画である。

業界で最も優秀な人材を誘致し、維持することが私たちの目標であり、私たちの会社の使命、価値観、文化原則に最も役立つ候補者を探すことが含まれています。この3つの指導要素は,従業員間に社会契約を形成し,お互いに期待できる共通行動への期待を設定し,顧客にどのように対応しているかを教えてくれる.それらは私たちの業務のあらゆる面に溶け込んで、従業員の体験と職場文化からマーケティング戦略と顧客の成功までです

私たちの使命:インターネットコンテンツクリエイターの無限の潜在力を刺激する

値:

•私たちは顧客を第一に置いています。

•私たちは行動する傾向がある。

•私たちは指導者で革新者です

•私たちは誠実さに取り組んでいます。

•私たちはチームワークを祝った。

文化原則:

•私たちはすべてのチームメンバーに権力を与え、お互いをパートナーとして見るつもりだ

•私たちは娯楽を第一にするつもりだ

•私たちは最も優秀な人材を採用して維持するつもりだ。

•私たちは肯定的で否定的な情報を含めて正直で透明で真実な方法で内部コミュニケーションをするつもりだ。

2022年12月31日までに、私たちは875人の従業員を持っていて、そのうち275人はアメリカにいて、481人はインドにいて、119人は私たちの世界各地の他の事務所にいます。

技術と発展

私たちは、既存の広告イメージの収益を最大化することと、私たちのプラットフォーム上で処理される新しい広告イメージを効率的に増加させることとを含む、効率的かつ効率的な広告金銭化をサポートするために、私たちの技術に投資し続ける予定です。私たちはまた私たちの顧客のための革新的な能力を開発し続けるつもりだ。

2022年12月31日までに、我々は407人の従業員が技術と開発に従事している。

私たちの競争相手

多種の要素の影響により、デジタル広告生態系は競争性と複雑性を持っている。プログラム化されたタイトル競りは大量のデジタル広告在庫の購入と販売を実現しているが、現在はプラットフォームを越えたメディアの急増、取引速度、増加したコスト、透明性、監督管理要求に関する重大な挑戦が存在している。出版社やバイヤーのこれらの問題を大規模に解決するために、技術駆動の取引を最適化するための専用のソフトウェアやハードウェアインフラを提供する。我々はMagniteのようなSSP,世界各地の市場規模の小さいプライベートSSP,グーグルなどの大企業の部門と競合している.

直接競争は存在するが,我々のクラウドインフラは,オープンソースのPreBid,グーグルの公開競り,アマゾンの透明広告市場など,主要なヘッダ競りソフトウェアフレームワークと相互運用することができる.したがって、私たちは競争相手の広告イメージを得ることができる

また、モバイルネットワーク、モバイルアプリケーション、デジタルビデオ、および最近のOTT/CTVのような、私たちのタイトル競りインフラを、より成長の速い様々な広告形態に拡張する能力を示した。

私たちは私たちの専門クラウドインフラが私たちが上記の要素で有利な競争をできるようにすると信じている。また,新たな市場参入者は,その規模が限られているため,出版社や広告バイヤーに直接触れることは困難であり,出版社や広告バイヤーと統合する巨額のコストに直面し,世界各地で増加している規制要求に直面すると考えられる.

販売とマーケティング

私たちは主にセルフサービスモデルを展開し、販売とマーケティング努力をサポート、提案、トレーニングに集中して、私たちのプラットフォームに対する彼らの使用を最適化します。私たちは柔軟なマーケティングチームを雇用し、番組広告に関する専門知識を持って、ハイエンド出版社が私たちのプラットフォームに入ることを誘致した。私たちは新しい出版社買収と既存の出版社の関係管理に専念する専門チームを持っている。私たちのプラットフォーム上の新しい出版社は、出版社関係のライフサイクルにおける入社処理と支援を担当する当社の顧客成功チームと密接に協力しています。当社のお客様成功チームは、広告フォーマットやデバイスのタイプに応じて組織·特化し、各出版社との統合数を最大限に増加させ、提供する付加価値ソリューションを展開するためのトレーニングを受けました。同様に、私たちのチームは、広告主、代理店、デジタル広告会社の新しい業務の買収、既存のパートナーの保留と拡大に集中しています。これらのグループは、新しいパートナーを募集し、様々な広告形態、デバイス、および地理的位置に支出を増加させることに集中している。

私たちのマーケティングチームは、思想のリードを実現することに集中し、プログラム化された広告を利用して彼らの業務を改善することを顧客に教育し、PubMaticクラウドインフラを通じてROIを最大化し、私たちの販売チームを支援し、新しい手がかりを創造し、私たちのブランドの知名度を高めることを指導します。

知的財産権

私たちの技術と知的財産権を保護することは私たちの成功の重要な構成要素だ。私たちは連邦と州文法と普通法の権利、適用される外国の法律と契約制限によって私たちの知的財産権を保護します。第三者と秘密保護協定を締結し、当社の従業員および請負業者と開示および発明譲渡協定を締結することによって、当社のノウハウへのアクセスを制御することを求めています。

全体的に、私たちの商標、特許、著作権、商業秘密、および他の知的財産権は私たちの業務に重要だと思います。私たちは現在2つの発行されたアメリカ特許を持っていて、2034年に満期になり、オンライン広告とオークション技術と関係があります。私たちはまた発行された日本特許を持っている。私たちはまた、米国や一部の外国で“PubMatic”の名称とその変異体および他の製品関連商標の商標登録および出願を持っている。私たちはまた私たちの業務に関連する多くのインターネットドメイン名を登録した。私たちは私たちのプラットフォームをコピーすることが難しくて、時間がかかって費用がかかると思う

私たちはこれが有益で費用効果があると思うまで追加的な知的財産権保護を求めるつもりだ。私たちは私たちの知的財産権を保護しようと努力しているにもかかわらず、それらは未来に尊重されないかもしれないし、無効、回避、挑戦を宣言されるかもしれない。また、私たちの製品販売の諸国の法律は、私たちの知的財産権の保護の程度はアメリカの法律に及ばないかもしれません。

プライバシーとデータ

私たちはプライバシーや個人データの転送、収集、使用に関する法律法規によって制限されている。興味に基づく広告、すなわちデータを用いて消費者の利益を推定し、その消費者に関連広告を投入する行為は、立法、規制と自律機関、プライバシー擁護者、学者、および米国国内外でデータ保護と消費者のプライバシーに集中するビジネス利益のますます多くの審査を受けている。特に、このような審査は、消費者のオンライン閲覧およびモバイルアプリケーションの使用活動に関する情報を収集または集約するCookieおよび他の追跡技術の使用に主に集中する。当社および私たちの出版社は、主にCookieおよび他の追跡技術によって収集された大量のこのようなデータに依存しているため、国内および世界という分野の法的要求や他の発展を監視し、強力なプライバシーおよびセキュリティコンプライアンス計画を維持し、消費者に収集したデータタイプ、私たちがどのようにデータを収集し、誰とデータを共有するか、これらのデータをどのように使用して私たちの解決策を提供するか、消費者に適用可能な選択の通知を提供することを含む責任あるプライバシー実践に従事しなければならない。

我々は我々のプライバシーポリシーと通知を通じて通知を提供し,これらの通知は我々のサイトwww.PubMatic.comで見つけることができる.私たちのプライバシーポリシーが説明したように、私たちは、潜在的な個人の識別情報を開示するために直接使用することができる広告サービスを提供するために、名前、住所、または電話番号などの情報を収集しない。我々は,このような情報を収集して蓄積しない措置をとっている(我々の出版社が自ら消費者の情報を自発的に共有しているにもかかわらず,このような共有を行うためには,出版社に必要なすべての同意を得ることを求めている).我々の広告や報道が依存する情報自体は,潜在的な個人のアイデンティティを直接掲示することはない(これらの情報をこれらの個人を識別できる他の情報と関連付けることも試みない).我々は、一般に、いくつかの司法管轄区域のプライバシー法または他の方法に従って個人データまたは個人情報とみなされるIPアドレス、地理的位置情報、およびデバイス識別子を収集して格納するか、または現在または将来のデータプライバシー立法または法規の主題となる可能性がある。個人識別情報、個人情報または個人データの定義は司法管轄区域によって異なり、絶えず変化し、消費者データの収集、保存および使用に関連する法律または法規に違反しないようにやり方を調整する必要があるかもしれない。そのため、私たちの技術プラットフォームと業務実践は、発展していく法律と規制環境に基づいて定期的に評価しなければならず、私たちはすでに強力なデータ最小化実践を採用して、私たちのコンプライアンスリスクを低減している。

我々の業務に関連するいくつかのタイプの消費者データの収集および使用を管理する具体的な法律法規もある。例えば、“児童オンラインプライバシー保護法”(COPPA)は、13歳以下の子供によって提供されるデータを収集して使用することに制限を加え、ウェブサイトまたはアプリケーションオペレータがそのようなデータを収集することを知っている場合、これらのサービスは、子供または任意のウェブサイトのために、子供向けのウェブサイトまたはオンラインサービス(例えば、アプリケーション)によって提供される。私たちは、契約に基づいて、私たちの出版社が児童指導のサイトをマークしたり、書面で通知したりする義務がある制度を実施するための様々なステップを取ってきました。ウェブサイトがマークされている場合、またはそのようなウェブサイトから通知を受けた場合、COPPA定義された個人情報は、複数のウェブサイトにわたって同一の消費者を識別することができるCookie識別子、またはそのようなウェブサイトまたはオンラインサービス上の街および都市よりも具体的な位置情報を含むCOPPA定義個人情報を収集しない。

さらに、プライバシー政策および一般消費者データプライバシーおよびセキュリティ慣行の遵守状況は、プライバシー政策の違反およびその中の陳述または重大な漏れを含む、法執行行動をとる可能性がある連邦貿易委員会によって審査される可能性があります

米国のある州総検事長は、比較可能な州法律または州レベルの実行を許可する連邦法律に基づいて法執行行動を提起することもできる。例えば、カリフォルニア州では、司法長官がCCPA違反行為に対して法執行行動を提起することができ、これは司法長官が最近承認した法執行ガイドラインによって修正された。私たちはカリフォルニア州の総検事にデータマネージャーとして登録した。選択脱退信号を含む入札要求を受信した場合,CCPAの定義に従って個人情報を販売することはない.我々はまた、消費者がそのデータを売却しないことを選択する信号を決定するための技術仕様を含むIAB CCPAコンプライアンスフレームワークを採用し、いくつかの売却しないことを選択する入札要求に対してサービスプロバイダの義務を規定するIAB限定サービスプロバイダプロトコルに署名した。これらのIABフレームワークは、カリフォルニア州総検察長室がこのような枠組みを承認していないにもかかわらず、CCPAの遵守を促進することを目的としている。CCPAとCPRAは個々の記録に基づいてデータプライバシーを侵害する高い潜在的責任を規定しており,我々のパートナーや出版社がコンプライアンスに努力するにつれて,この業界は不確実なコンプライアンス負担に直面している.CPRAはカリフォルニアの複雑さを増加させ、カリフォルニアでビジネスをしている会社に追加の消費者権利手続き、および特定の敏感なデータの使用および個人データの共有から撤退することを選択することを含む追加のデータ保護義務を課す。同様にバージニア州は消費者データ保護法案(CDPA),コネチカット州はコネチカット州データプライバシー法案(CCTPA),コロラド州はコロラド州プライバシー法案(CPA),ユタ州はユタ州消費者プライバシー法案(UCPA)を公布した, それは消費者権利手続きを強制的に実行し、特定のタイプの敏感なデータがユーザの同意を得ることを要求する。これらの法律はまた、各記録に基づいてデータプライバシーを侵害する高い潜在的責任を規定しており、私たちのパートナーや出版社が将来的にこれらの法律を遵守しようと努力するにつれて、業界は不確定なコンプライアンス負担に直面している。

アメリカ以外では、私たちのプライバシーやデータ慣行は、私たちが業務を行っている国のデータ保護当局や他の規制機関によって規制されています。EU加盟国の個人データの使用および移転は現在、削除および移植性のような消費者にそのデータに関する追加の権利を与えるGDPRによって規制されており、EUからデータを輸出する側からそのようなデータを十分に保護するためのコンプライアンス機構が実施されない限り、EU主体の個人データのEU外への移行を一般的に禁止している。我々はEU-米国プライバシー盾フレーム(Privacy Shield Frame)に依存し、EU被験者の個人データを米国に移したが、プライバシー盾フレームは最近EU裁判所によって無効を宣言された。(“CJEU”)、2020年7月16日。2022年10月、バイデン政府はEU規制機関と新たなプライバシー保護条項を交渉し、2022年10月にEU/米国データプライバシー枠組みに対する約束を履行するためにどのようなステップを取るかを米国に指示する行政命令に署名した。新しい提案されたプライバシー保護条項は欧州委員会またはヨーロッパ共同体と会員国によってさらに検討されるだろう。 Max Schremsは2020年にPrivacy Shieldを無効にする訴訟を提起し、彼はこのような新たに提案されたPrivacy Shield条項に法的に挑戦すると表明した。

2020年7月16日の裁決では,CJEUは標準契約条項の十分性(標準契約形式であり,欧州委員会によって適切な個人データ転送機構として承認され,プライバシー盾フレームの潜在的代替案でもある)を支持しているが,すべての場合,これらの条項だけに依存すれば必ずしも十分ではないことを明らかにし,その将来の使用を疑っている.現在,標準契約条項の使用状況を逐案的に評価するとともに,目的国が適用する法制度,特に適用される監督法や個人権利を考慮しなければならない。一部の欧州データ保護監督機関は、標準契約条項を使用して専門的に米国に個人データを移転する状況を審査している

GDPRは、データ保護に違反するいくつかの行為に対してより高い潜在的責任を規定しており、2000万ユーロまたは企業の世界年収4%の罰金を招く可能性がある。また、イギリスのGDPRは、世界売上高の4%を占める最高1750万ポンドの罰金を科す能力がある。また、EUは現在、電子プライバシー指令(一般に“Cookie指令”と呼ばれる)の代わりに、消費者情報を収集、アクセス、記憶する技術を管理する電子プライバシー規制を検討しており、これは欧州で追加的なコンプライアンス負担をもたらす可能性がある。

他の司法管轄区域はすでに立法を公布し、GDPRに記述されている概念、義務、消費者権利を密接に追跡し、ブラジルの一般データ保護法とタイの個人データ保護法を含む。ロシアと中国を含むいくつかの司法管轄区は近年、データ現地化法律を公布し、これらの管轄区公民のいかなる個人情報もこれらの管轄区のサーバに保存して処理することを要求している。そのような法律は勢いを得ており、地方当局によって施行されている

法律法規に加えて、私たちはIAB、デジタル広告連合、およびNAIを含む消費者データの収集、使用、および開示に追加の要求を加える自律機関のメンバーでもある。これらの自律機関の要求に応じて、我々は、他のコンプライアンス義務に加えて、Cookieおよび他の技術を使用して消費者データを収集し、消費者データを収集して使用して、興味に基づく広告および消費者選択退出に関する通知を消費者に提供する。我々はまた,消費者が我々のサイト上で提供されるプライバシーポリシーに記述されたメカニズムを介して,興味に基づく広告目的のために収集したデータを使用しないことを選択することを可能にする.その中のいくつかの自律機関はメンバーや参加者を懲戒処分する能力があり、これは処罰を招き、名声を損なう可能性がある。さらに、いくつかの機関は、その要求に違反した行為を連邦貿易委員会または他の規制機関に提出する可能性がある。

企業情報

私たちは2006年にデラウェア州で登録設立された。

ウェブサイトはwww.PubMatic.comです。私たちの投資家関係サイトでは、私たちの10-Kフォーム年次報告、10-Qフォーム四半期報告、現在の8-Kフォーム報告、およびこれらのレポートの任意の修正を含む様々な情報を投資家に無料で提供し、これらの材料を電子的に米国証券取引委員会(www.sec.gov)に提出または提供した後、できるだけ早く合理的で実行可能な範囲で投資家にこれらの情報を提供します。また、会社管理情報は、私たちの会社管理基準、取締役会委員会規約、行動基準を含めて、私たちの投資家関係サイトでも得ることができます。サイトは:https://investors.pubmatic.com/Corporation-ciplementation/cn-Highlightです。

本10-Kフォーム年次報告で言及されているウェブサイトのアドレスは、ハイパーリンクとして使用されているわけではなく、当サイトに含まれているか、または本サイトを介して取得可能な情報は、本10-Kフォーム年次報告または米国証券取引委員会に提出された任意の他の報告または文書に含まれることはなく、本テーブルの10-K年次報告または任意の他の報告または文書の一部ともならない。

第1 A項。リスク要因

私たちの普通株に投資することは高い危険と関連がある。投資決定を下す前に、以下に述べるリスクおよび不確定要因、および当社の総合財務諸表および関連付記を含む本年報10-K表のすべての他の情報を慎重に考慮しなければなりません。以下に説明するリスクと不確実性は私たちが直面している唯一の危険と不確実性ではない。私たちは意識していない、あるいは私たちは現在実質的な他のリスクや不確実性ではないと考えており、私たちに影響を与える重要な要素になる可能性もある。以下のいずれかのリスクが現実になれば、私たちの業務、財務状況、運営結果、見通しは実質的な損害を受ける可能性があり、これは私たちA類普通株の価格を下落させ、私たちA類普通株への任意の投資損失の一部または全部の価値を招く可能性がある。

私たちの業務、運営結果、成長に関するリスク

私たちの収入と運営結果は広告の全体的な需要に強く依存している。

私たちの業務は広告に対する全体的な需要と、私たちの現在と未来の出版社とバイヤーの経済的健康状態に依存します。例えば、新冠肺炎の流行と2020年第2四半期のアメリカと世界経済の衰退の影響を受けて、私たちのプラットフォーム上の広告需要は低下し、2ヶ月は新冠肺炎前のレベルに回復しなかった。最近、インフレ、金利上昇、ある垂直業界の需要疲弊を含むマクロ経済要因により、一部の広告主は広告予算を減少させた。これらのマクロ経済要因、およびより広範な景気後退、インフレ、金利または為替レートのさらなる変化、または任意のサプライチェーン中断、広告費用税収処理の変化、または北米、ヨーロッパ、アジア(これらの地域で大部分の業務を展開している)の普遍的な不確実性は、私たちの業務、運営結果、および財務状況に悪影響を及ぼす可能性がある。また、ウクライナ紛争は欧州で予測不可能な経済的影響をもたらす可能性があり、全体的な消費需要の疲弊を招く可能性がある。これらの要因による全体的な広告支出の減少は、私たちの収入を予測することを難しくし、私たちの業務、運営結果、および財務状況に悪影響を及ぼす可能性があります

もし私たちの既存の顧客が彼らの私たちのプラットフォームへの使用を拡大しなければ、あるいは私たちが新しい出版社とバイヤーを引き付けることができなければ、私たちの成長は影響を受けるだろう。さらに、私たちが主に依存する広告チャネル使用のいかなる減少も、新興チャネルに拡張できなかったことは、私たちの業務、運営結果、および財務状況に悪影響を及ぼす可能性がある。

私たちは、チャネルパートナーを含む私たちのバイヤーと出版社の関係に依存して、私たちのプラットフォームの使用量を増加させ続けるために、潜在的なバイヤーに提供できる広告空間を提供するために、多くの小さな出版社を集めています。このようにする過程で、私たちはより規模が大きく、歴史の長い会社と需給競争を展開し、これらの会社は技術的優位性を持っている可能性があり、これらの優位性は市場での経験に由来している。私たちは効果的に競争するために私たちの技術を調整し、改善し続けなければなりません。様々な要素のために、顧客は以前の技術統合からコストへの転換、例えば実現されたタイトル競争パッケージ、および私たちの全方位チャネル製品に対する認識が足りないなど、私たちの製品をいつも受け入れているわけではありません。私たちはこのような競争相手により高い透明性と責任感を提供していると思いますが、いくつかの顧客は私たちが満足できない技術的または財務的要求を提示するかもしれません。これらおよび他の要因は、出版社およびバイヤーとの業務を増加させることを困難にし、一部のバイヤーが私たちとの支出を減少させたり、私たちの業務コストを増加させたりする可能性があり、これは、私たちの業務、運営結果、および財務状況に悪影響を及ぼす可能性がある。

我々のプラットフォームで販売されている広告イメージでは,比較的少ないハイエンド出版社が従来かなりの割合を占めており,我々が出版社から得た収入も比較的少ないチャネルパートナーを含めて大きな部分を占めている.特に、2022年、2021年、2020年12月31日までの年間で、私たちの収入の13%、17%、20%は、それぞれ最大の出版社ヤフーが当社のプラットフォームで販売している広告イメージから来ています

私たちは出版社の最低の約束がないので、私たちが得ることができる広告イメージの数、品質、コストはいつでも変化する可能性があります。私たちは合理的なコストで一致した数量や品質の広告イメージを得ることができない、あるいは根本的にできないということを保証することはできません。私たちは予測可能な未来に、私たちは比較的少ない有料出版社とチャネルパートナーに依存すると予想する。私たちの持続的な成長を支援するために、私たちは私たちのプラットフォームでより多くの出版社を増加させ、私たちの既存の出版社の既存の利用率を拡大することを求めます。ハイエンド出版社や最大チャネルパートナーとのどのような中断も、私たちの業務、運営結果、および財務状況に悪影響を及ぼす可能性があります。価値のある広告イメージを有する単一の出版社を保持または増加させることができない場合、またはこれらの出版社が価値のある広告イメージを提供しないと決定した場合、私たちのバイヤーは、私たちのプラットフォームを使用する傾向があまりない可能性があり、これは、私たちの業務、運営結果、および財務状況に悪影響を及ぼす可能性がある。

我々のプラットフォームで購入した広告イメージでは,限られた数の大型DSP,特にTrade DeskとGoogle DV 360がかなりの部分を占めている.予測可能な未来には,購入された印象の大部分はこれらのデジタル信号プロセッサに依存すると予想される.私たちはバイヤーの私たちのプラットフォームでの消費に最低の約束がないので、私たちが得ることができる需要量はいつでも変化する可能性があります。合理的な価格で一致した数量や品質の広告活動や私たちの広告イメージに対する需要を得ること、あるいは根本的にできないことを保証することはできません。デジタル信号プロセッサ、代理店、または広告主との関係のいかなる中断も、当社の業務、経営結果、および財務状況に悪影響を及ぼす可能性があります。もし私たちの市場需要を代表する1つまたは組のバイヤーが私たちのプラットフォームの使用を大幅に減少させることを決定すれば、私たちの収入と収益力を直ちに大幅に低下させ、私たちの業務、運営結果、財務状況に悪影響を及ぼす可能性がある。

歴史的に見ると、私たちのバイヤーは主に私たちのプラットフォームを使って私たちの出版社から移動、展示、ビデオ広告在庫を購入します。私たちは未来に、これらは引き続き私たちの顧客がデジタル広告のための重要なチャンネルになると予想している。また、私たちの収入増加は、モバイル、ビデオ、特にケーブルテレビ分野での拡張能力に依存している可能性があり、これらのチャネルを強化していきたいと考えています。私たちが運営するチャネルに対する広告顧客の全体的な需要の変化を正確に予測することができないかもしれませんし、フォーマットへの投資がどのような変化に対応するかを保証することもできません。モバイル、展示、およびビデオ広告使用の任意の減少は、これらのチャネルに対する顧客の価値または有効性に対する自信の喪失、規制制限、または他の理由によるものであっても、ケーブルテレビにさらに浸透できないため、または新しいおよび新興の広告チャネルに入ることができないため、私たちの業務、運営業績、および財務状況に悪影響を及ぼす可能性がある。

私たちの経営結果は大幅に変動する可能性があり、私たちや証券アナリストや投資家の予想と合わないかもしれません。

私たちは顧客ニーズが変化していく業界で運営されているため、私たちの業務は時間の経過とともに発展しているため、私たちの運営履歴は、私たちの業務と将来の見通しを評価することを困難にしています。私たちの過去の経営業績は起伏が定まらず、将来の経営業績も起伏する可能性があります。私たちは大幅な収入増加を経験したにもかかわらず、私たちはこのような成長速度、現在の収入水準、あるいは収益力を維持できないかもしれない。また、私たちの業務が発展しているため、私たちの歴史的運営結果は、私たちの将来の見通しを評価する上で有用性が限られているかもしれません。私たちは急速な発展業界の中で成長型会社がよく直面する挑戦、リスクと困難に直面することが予想され、以下の方面に関連する挑戦、リスクと困難を含む

•私たちのプラットフォームで販売されている広告イメージの需要と定価の変化

•出版社から価値のある広告イメージを得る方法が変わりました

•出版社、デジタル信号プロセッサ、代理店、広告主との関係を発展、維持、拡大

•私たちのビジネスには季節性があります

•出版社、デジタル信号プロセッサ、代理店、および広告主の需要を満たすために、新しい解決策を革新し、開発する

•より大きな顧客基盤またはより多くの財務的または技術的資源を持つ会社と競争する;

•広告イメージの売買構造の変化

•出版社と競争相手の価格政策の変化

•変化する業界基準と我々の業務に影響を与える政府法規、特にデータ保護や消費者プライバシーの分野に対応しています。

•マクロ経済環境変化による需要変化は、景気後退、景気後退、インフレ、金利或いは為替レートの変化、サプライチェーンの中断などを含む

•国際事業をさらに拡大すること

•合格し、積極的に進取した従業員、特にエンジニアを募集、統合し、維持する。

上記のいずれかまたは複数の要因は、私たちの経営結果に大きな変動をもたらす可能性がある。あなたは私たちの未来の業績の指標として私たちの過去の業績に依存してはいけません。

我々の多くの費用は予測に基づく需要であり,短期的には減少しにくい可能性があるため,四半期収入の変動により運営の四半期業績が大きく変化する可能性がある。私たちは私たちの収入や支出を正確に予測できない可能性があり、私たちの運営結果は私たちの見積もりや証券アナリストや投資家の予想に反するかもしれない。もし私たちがこれらまたは他の理由でこのような予想を達成できなかったか、またはそれを超えた場合、私たちAクラス普通株の取引価格は下落する可能性があり、私たちは証券集団訴訟を含むコストの高い訴訟に直面する可能性がある。

もし私たちが私たちのプラットフォームで正しい投資決定をすることができなかった場合、あるいは出版社が採用した新しい解決策を革新し、開発することができなかった場合、私たちは出版社を誘致し、維持することができない可能性があり、これは私たちの業務、運営結果、財務状況に悪影響を及ぼすかもしれない

私たちは市場での激しい競争に直面しており、急速に変化する技術、絶えず発展する業界標準と消費者の選好、法規の変化及び私たちの競争相手が頻繁に発売する新しい解決策に直面しており、私たちはこれらの問題に適応し、対応しなければならない。私たちは、私たちの機械学習と他の独自のアルゴリズムを含む、私たちのプラットフォームと私たちが投資して開発した技術を絶えず更新して、出版社とバイヤーを誘致し、技術変化、絶えず発展する業界標準と監督要求についていく必要があります。私たちのプラットフォームは複雑で、新しい解決策は開発、テスト、導入、強化のために大量の時間と資源を投入する必要があるかもしれません。このような活動の時間は私たちが予想していたより長いかもしれない。しかも、私たちはこのような投資に対して正しい決定をしないかもしれない。モバイルタイトル競争やケーブルテレビのような新しいフォーマットとチャネルは、独自の挑戦を提出し、私たちはこれらの挑戦を解決しなければ成功しない。私たちの新しいモデルとチャネルでの成功は、私たちのプラットフォームをこれらの新しいモデルとチャネルと統合する能力にかかっている。もし私たちの移動とビデオ解決策や私たちの新しいケーブルテレビ解決策が出版社に広く採用されていなければ、私たちは出版社を引き留めることができないかもしれない。さらに、出版社およびバイヤーの新しい需要、競争相手の優れた製品、技術変化、または新しい業界標準または法規要件は、私たちのプラットフォームまたは既存の解決策の効率を低下させる可能性があり、私たちのプラットフォームまたはビジネスモデルを予期しない変更を要求する可能性があります。私たちは急速に変化する市場に適応できず、出版社とバイヤーの需要を予測できなかった、あるいは出版社を誘致し、維持できなかったことは、私たちの収入や収入成長率の低下を招き、私たちの業務、運営結果、財務状況に悪影響を及ぼすだろう。

私たちは期待された成長と取引量を支援するために私たちのプラットフォームインフラを拡張しなければならない。もし私たちがそれができなければ、私たちは私たちの広告イメージを処理する能力を制限するかもしれないし、私たちは収入を失うかもしれない。

私たちの業務はミリ秒以内に広告イメージを処理することに依存し、私たちはますます大きなこのような取引を処理しなければならない。モバイル、CTVおよびOTTフォーマットのタイトル入札のような新しい解決策の増加、持続的な広告フォーマットのサポート、ますます多くのデータの処理と使用、および印象の全体的な増加は、私たちのプラットフォームインフラにますます高い需要を提出した。私たちのプラットフォームが、高い性能、高コスト効果に基づいて取引数および処理データ量の大幅な増加をサポートできなければ、私たちの業務、運営結果、および財務状況は悪影響を受ける可能性があります。私たちはこれらの要求を満たすために当社のプラットフォームへの投資を継続する予定であり、これらの投資は私たちの業務、運営結果、財務状況に悪影響を及ぼす可能性があります。また、私たちのプラットフォームの将来の使用状況を過大評価すれば、対応する収入の増加なしにインフラの費用を増加させる可能性があり、これは私たちの業務、運営結果、財務状況に悪影響を及ぼす可能性があります。

最近完了したMartinの買収にリスクをもたらし、私たちは現在予想されている戦略と財務目標を達成するためにMartin業務を成功的に統合しなければならない。

2022年9月、我々は我々のSPO能力をさらに強化するために、ConsultMates,Inc.(DBA“Martin”)を買収した。このような買収についての私たちの経験は限られており、マーティン業務と私たちの業務と運営に統合されるリスクに直面しているかもしれません

•私たちは取引から得られる収入や他の経済的利益と協同効果を達成できないかもしれない

•私たちはMartinのSPO製品と技術、ビジネス関係を統合して管理したり、Martinのキーパーソンを維持したりすることが難しいかもしれない

•買収は私たちが予想していたように私たちの業務戦略を進めないかもしれないし、私たちは予想された投資収益を達成できないかもしれません。これは私たちの業務や経営業績に悪影響を及ぼすかもしれません

•Martinの既存のプライバシーおよび情報セキュリティシステムおよび関連インフラは、規模を拡大し、必要に応じて私たちのプラットフォームに統合し、または適切な基準に開発するために、追加の時間と資源投入を必要とする可能性がある

•Martinの管理およびコンプライアンス機能およびプロセスは、その現在および予想される未来の製品をサポートし、必要に応じて私たちのプラットフォームに統合されるために、大量の時間およびリソース投入を必要とする可能性がある

•私たちの経営業績または財務状況は、(I)米国または国際規制機関または他の政府機関、解雇された従業員、現または前任顧客または業務パートナーまたは他の第三者からのクレームを含むMartinの業務およびMartinの買収に関連するクレームまたは債務(税務負債を含む)の悪影響を受ける可能性があり、(Ii)私たちがMartinと締結した以前に存在した契約関係を終了または修正することは、私たちの業務に高いコストまたは中断をもたらす可能性がある;(Iii)Martinのやり方による不利な会計処理;および(Iv)Martinに対する知的財産権のクレームまたは紛争。

私たちが個人市場解決策を提供する努力は成功しないかもしれないし、私たちはこの需要を満たすために私たちのプラットフォームを拡張できないかもしれないので、私たちはその分野の投資からリターンを得ることができないかもしれない。

私たちは個人市場ソリューション(PMP)の需要が大きく増加していると信じており、私たちはこの需要を満たし、私たちのPMP市場シェアを拡大するために大きな投資を行っている。PMPは、リアルタイム競りサービスに対して私たちが受け取る費用よりも低い費用を含む可能性があり、これは、予想されるより高い価格によって完全に相殺されない可能性がある。場合によっては、PMPサービスを拡大する過程で費用圧力に直面し、新規参入者や出版社自身を含め、より多くの競争相手に伴い、独自の技術やインフラを構築してこの事業に参入することが予想され、この費用圧力が増加する。これらの解決策の市場が私たちが予想していたように発展しても、出版社やバイヤーは、私たちが予想していたように私たちの製品を受け入れないかもしれないが、これは、競争製品の既存の実現から剥離された慣性のような様々な要素のためである。また、出版社とバイヤーが私たちの製品を受け入れても、PMPが私たちの公開市場取引量、私たちの競争相手の類似製品、あるいは他の不利な発展を蚕食すれば、私たちのPMP製品の私たちの運営結果に対する積極的な影響は相殺または否定される可能性がある。

データ収集と収集データの使用に関するリスク

消費者は、加入、選択終了、または広告遮断技術、または他の方法でデジタル広告を拒否するか、または第三者Cookie、モバイルデバイス識別子、または他の追跡技術の使用を制限することによって、私たちのトラフィック、運営結果、および財務状態に悪影響を及ぼす可能性がある。

我々は,“Cookie”を用いて,インターネットブラウザを用いた場合でも消費者機器上に置かれた小さなテキストファイルや,モバイル機器識別子を用いてデータを収集し,我々のプラットフォームを効率的にする.私たちのCookieおよびモバイルデバイス識別子は、消費者を直接識別しないが、消費者が広告を閲覧またはクリックする時間、消費者がモバイルアプリケーションを使用する時間、消費者の位置、およびブラウザまたは他のデバイス情報のような情報を記録する。出版社およびパートナーはまた、消費者の関心に関する情報を共有することを選択することができ、またはCookieおよびモバイルデバイス識別子を使用することを可能にすることができる。Cookie、モバイルデバイス識別子、および他の追跡技術からのデータを使用して、広告主が入札するかどうかを決定し、特定の場所、特定の時間に特定の消費者の広告イメージをどのように価格設定するかを支援する。Cookie、モバイルデバイス識別子、および他の追跡技術データがない場合、我々のプラットフォームによって処理される取引は、消費者活動に対する洞察力が低い場合に実行され、広告主が広告活動のためにどのような印象を購入するかを決定する精度を低下させる。これは私たちのプラットフォーム上の位置識別広告の価値を低下させ、私たちの収入を損なうかもしれない。Cookie、モバイルデバイス識別子、または他の追跡技術を使用する能力が限られている場合、Cookie、モバイルデバイス識別子、および他の追跡技術データの欠落を補うために、追加のアプリケーションおよび技術を開発または取得する必要がある場合があり、これらのデータは、時間またはコストが高く、開発効率が低く、追加の規制によって制約される可能性がある。

さらに、消費者は、データを収集して使用して広告を配信する能力を制限する技術、または他の方法で私たちのプラットフォームの有効性を制限する技術をますます容易に実施することができる。Cookieは消費者によって削除または阻止される可能性がある。最も一般的なインターネットブラウザは、消費者が、第三者Cookie(それと対話しようとしている発行者またはウェブサイト所有者によって直接配置される)または第三者Cookie(私たちのように消費者と直接関係のない当事者によって配置される)を阻止するために、そのブラウザ設定を修正することを可能にし、いくつかのブラウザは、第三者Cookieをデフォルトで阻止する。グーグルを含むいくつかの有名な科学技術会社もCookieの使用を停止し、消費者を追跡する代替方法やメカニズムを開発しようとしていると発表した。Cookieを会社が交換するにつれて、これらの会社は、Cookieを有さない消費者を追跡するために独自のアルゴリズムまたは統計的方法に依存するか、または消費者がこれらの会社が所有する他のネットワーク資産(例えば、彼らの電子メールサービス)に入力した登録証明書を利用して、複数のデバイスにわたる使用状況を含むネットワーク使用状況を追跡する可能性がある

代替的に、これらの会社は、広く使用されているウェブブラウザに、独自の消費者追跡方法を内蔵している可能性がある。私たちのプラットフォームは、Cookieなしで適応し、私たちの出版社に重要なデータ洞察を提供し続けることができると信じていますが、このような移行は、現在予想されているよりも破壊的で、速度が遅く、またはコストが高く、私たちが顧客にサービスを提供する能力に実質的な影響を与える可能性があり、私たちの業務、運営結果、および財務状況は不利な影響を受ける可能性があります。多くのアプリケーションおよび他のデバイスはまた、消費者が購読または他のダウンロード料金を支払うことによって、広告の受信を回避することを可能にする。AndroidおよびiOSオペレーティングシステムを使用するモバイルデバイスは、Cookieが消費者がデバイス上のウェブブラウザ以外のアプリケーションを使用する際に消費者を追跡する能力を制限する。したがって、私たちのCookieまたは出版社のCookieは、ブラウザ内での設定またはモバイルデバイスへのアクセスをより少なくする可能性があり、これは、私たちのトラフィックに悪影響を与える可能性があります。

一部の消費者はまた、プライバシーの理由だけでなく、ロード時間の増加、データ消費、および画面の過度な混雑を含む、広告が消費者体験に及ぼす可能性のある悪影響を相殺するために、彼らのコンピュータまたはモバイルデバイス上で“広告遮断”ソフトウェアをダウンロードする。広告遮断技術および他のグローバルプライバシー制御は、いくつかの第三者Cookieまたは他の追跡技術が消費者のコンピュータまたはモバイルデバイスに格納されることを阻止する可能性がある。より多くの消費者がこれらの措置をとると、広告の数または効果および価値が減少する可能性があり、これは私たちの業務、運営結果、および財務状況に悪影響を及ぼす可能性がある。さらに、いくつかの広告ブロック技術は、第三者データを使用して位置特定された米国預託株式のみをマスクし、第三者データ(すなわち、発行者所有データ)に基づく米国預託株式を許可する。これらの広告遮断ソフトウェアは、第三者データに依存し、一部の大規模なライバルは、指向性広告のための大量の第三者データを有するので、不利な立場になる可能性がある。米国預託株式によって許可される他の技術は、特にこれらの技術が私たちの競争相手の制御または影響を受ける場合、私たちまたは私たちの出版社を不利な立場に置く方法として定義される可能性がある“許容可能”とされている。広告遮断器が最終的に私たちの業務に悪影響を与えなくても、投資家の広告遮断器に対する懸念は私たちの株価を下落させる可能性がある。

私たちの業務は広告を投入するためにデータを収集し、使用し、開示する能力に依存する。私たちがこれらのデータを収集、使用、または開示するために加えられるいかなる制限も、私たちの解決策の価値を著しく低下させ、出版社、バイヤー、および収入を失う可能性がある。消費者ツール、規制制限、そして技術的制限は私たちがデータを使用して開示する能力を脅かす。

私たちは、私たちのプラットフォームを介して取引を処理する時、広告主および出版社のメディアおよび広告コンテンツの選好のような広告およびその配置位置に関する大量のデータを収集する。また、最低価格、入札応答挙動、および清算価格のような位置、サイズおよびフォーマット、広告定価およびオークション活動のような広告仕様に関するデータを収集する。さらに、ブラウザ、デバイス位置および特徴、オンライン閲覧行動、広告暴露およびインタラクション、および購入意図および選好に関する推定データを含む、個人の識別情報を識別していない消費者のデータを収集する。私たちは、私たち自身のシステム、出版社から消費者がアクセスした画素を追跡するためにそのウェブサイト上に配置することを可能にし、モバイルアプリケーションにインストールされたソフトウェア開発キット、Cookie、および他の追跡技術を含む様々な方法でこれらのデータを収集する。私たちの出版社、バイヤー、およびデータプロバイダもまた、消費者に関する独自のデータを提供することを選択することができる。

私たちはこれらのデータをまとめて分析して、広告の価格設定、配置、および手配を含む私たちのサービスを強化します。我々のリアルタイム分析サービスの一部として,我々の出版社や買手とデータやデータに基づく分析を共有する.広告取引や消費者の行動に関するデータを収集し、使用し、共有する能力は、私たちのサービスの価値に重要です。変化し、衝突する規制基準は、情報の収集、管理、集約、および使用に制限を加える可能性があり、これは、いくつかのタイプのデータを収集または他の方法で取得するコストを大幅に増加させ、情報の使用または開示方法を制限する可能性がある。インターネットユーザは、私たちがデータを収集して使用して広告を配信する能力を制限することができるやり方または技術を、または他の方法で私たちのプラットフォームの有効性を抑制することをますます容易に実施することができる。私たちの出版社およびバイヤーは、一般に、広告広告からのデータをまとめて使用することを可能にしているが、いくつかの制限によって、出版社またはバイヤーは、私たちが彼らのデータを収集または使用することを制限することを決定するかもしれない。この能力に対するいかなる制限も、私たちが効果的な解決策を渡す能力を弱める可能性があり、これは私たちの業務、運営結果、および財務状況に悪影響を及ぼす可能性がある。

出版社、バイヤー、データプロバイダが消費者から必要かつ必要な同意を得て彼らの個人データを処理しなければ、罰金を科され、責任を負う可能性がある。

私たちは消費者と直接関係がないので、私たちは出版社、バイヤー、データプロバイダに依存して(場合によっては)消費者の同意を得て、彼らのデータを処理し、興味に基づく広告を提供し、法律を適用して要求される任意の通知または選択メカニズムを実施しますが、出版社、バイヤー、またはデータプロバイダがこの過程に従わない場合(いずれの場合も、この分野の法律要件が変化し、発展するにつれて)、罰金を科され、責任を負うことができます。私たちは私たちをこのようなクレームと損失から保護するための十分な保険や契約賠償計画がないかもしれない。

広告業界や競争に関するリスク

デジタル広告業界は競争が激しく、現在および将来の競争相手と効果的に競争できなければ、私たちの業務、運営結果、財務状況は悪影響を受ける可能性がある。

多種の要素の影響により、デジタル広告生態系は競争性と複雑性を持っている。プログラム化されたタイトル競りは大量のデジタル広告在庫の購入と販売を実現しているが、現在はプラットフォームを跨ぐメディアの急増、取引速度、コスト増加、透明性と監督管理要求に関する重大な挑戦が存在している。売買双方のこれらの問題を大規模に解決するために、技術駆動の取引を最適化するための専用のソフトウェアやハードウェアインフラを提供する。我々の業務を成功させるために,Magnite,Inc.のようなSSP,世界各地の市場規模の小さい民間SSP,グーグルなどの大企業の部門と競争している.

私たちのいくつかの競争相手は私たちよりも長い運営歴史、より高い知名度、そしてより多くの財務、技術、販売、マーケティング資源を持っています。さらに、いくつかの競争相手、特に規模が大きく、収入基盤がより多様で、製品範囲が広い競争相手は、私たちよりも大きな柔軟性を持っており、価格と他の契約条項に基づいて積極的に競争することができ、あるいは彼らの製品に私たちが提供しない可能性のあるサービスを加えることで私たちと競争することができる。私たちのいくつかの競争相手はまた、より低い利益率および収益性を受け入れることによって、私たちと競争する製品またはサービスをより低い価格で販売すること、またはデータの独自の所有権、技術的優位性、または規模経済を考慮して、私たちと競争する製品またはサービスをより低い価格で販売することを選択するかもしれない。私たちの競争相手が導入した競争力のある製品、価格設定戦略、あるいは他の技術は私たちの製品やサービスよりも優れているか、あるいは私たちの製品やサービスよりも大きな市場受容度を獲得して、私たちの業務に悪影響を及ぼすかもしれません。

私たちは、出版社およびバイヤーが割引、費用割引、リベート、または他の形態の対価格、返金、および価格の透明性を向上させる要求に遭遇し、場合によっては、関係を維持するか、または買い手が私たちのプラットフォームに送信する広告支出を増加させる条件である。さらに、私たちは出版社に私たちのプラットフォームを使用する費用を受け取り、より多くの在庫や需要を引き付けるために、または他の定価構造とは異なるまたはより低いサプライヤーと効果的に競争するために、割引または他の価格設定特典を提供することを決定することができます。これらのサプライヤーは、より大きなまたは他の要因によって私たちの価格を低下させるかもしれません。もし私たちが販売量の増加を通じて私たちの収入と収益力を維持して成長させて、どんな値下げを補うことができなければ、あるいは私たちが重大な費用減免、リベート、払い戻しを迫られた場合、私たちの収入、収益率、業務、運営結果、財務状況は不利な影響を受けるかもしれません。

私たちの競争相手のいくつかはまた、広告出版社または広告バイヤーに割り当てるのにより適した可能性のあるリスク(在庫リスクおよび売れ残りの広告イメージのために出版社に費用を支払わなければならないリスクを含む)に直面することができるか、または契約条項に同意することができ、効率的な競争のためには、管理または保険が困難である可能性があるリスクに適応する必要があるかもしれない。いくつかの既存および潜在的な買い手は、出版社と自分の関係を持っているか、またはこのような関係を構築することを求めており、多くの出版社は、買い手とより効率的に直接連絡できるようにする能力に投資している。私たちの業務が影響を受ける程度は、出版社とバイヤーがお互いまたは私たち以外の他の仲介業者を通じて広告在庫を直接購入して販売することで、私たちのプラットフォーム上の広告支出を減少させることです。出版社の広告イメージとバイヤーの広告支出を効果的に奪い合うことができなければ、市場シェアと収入の低下を経験し、価格の低下を余儀なくされ、利益率が低下する可能性がある。既存または将来の市場シェアは新たな競争相手に奪われ、価格競争が激化し、私たちの業務、運営結果、財務状況に大きな損害を与える可能性がある。

広告技術業界にも急速な変化と統合が見られ、これらの傾向が継続して、大企業の能力や競争態勢を向上させ、特に様々な面で主導的な地位を占めている企業が、新たなまたはより強力な競争相手を出現させることが予想される。多くの出版社とバイヤーは大規模な合併組織であり、発展するためには他の会社を買収する必要があるかもしれない。規模の小さい出版社と買手は,効率的に競合するために統合が必要となる可能性がある.我々の目標市場では、大規模な出版社とバイヤーの数は限られており、どの出版社やバイヤーの統合も、企業により大きな交渉能力をもたらす可能性があり、あるいは私たちのプラットフォームを使用する出版社とバイヤーの流失を招き、私たちの潜在的な出版社と買い手の基礎を減少させ、すべてが私たちの収入の侵食を招く。

市場圧力は私たちの印象ごとの収入を減少させるかもしれない。

私たちの収入は市場変化、出版社、バイヤーの新しい需要、新しい解決策、競争圧力の影響を受ける可能性がある。私たちの解決策は価格が高すぎるか低すぎるかもしれない、あるいは私たちの価格設定方法は受け入れられない可能性があり、いずれも不利な結果をもたらす可能性がある。私たちは、出版社から割引、費用修正、返却および返金要求、またはデジタル信号プロセッサ、代理店、広告主からの数量割引、費用修正、および返金要求を受け取ることができるかもしれない。これらの開発のいずれも、私たちの業務、運営結果、および財務状況に悪影響を及ぼす可能性がある。

デジタル広告活動の季節的な変動や市場変化は、私たちの業務、運営結果、および財務状況に悪影響を及ぼす可能性があります。

デジタル広告支出の季節性により、私たちの収入、運営活動が提供する純現金、運営結果、その他の重要な運営と業績指標は四半期によって異なる可能性があります。例えば、デジタル広告主は、消費者の休日支出に合わせて、今年第4四半期に大部分の予算を広告活動に投入し、その後、第1のカレンダー四半期の広告予算を著しく減少させる傾向がある。需要増加により、第4四半期のデジタル広告イメージの定価がより高くなる可能性がある。さらに、不利な経済状況、インフレ、為替レートまたは金利の変化、または一般的な経済不確実性は、広告主がデジタル広告の購入イメージを減少させる可能性があり、それによって、私たちの業務、経営業績、および財務状況に悪影響を及ぼす可能性がある。目障りな広告市場の低下やその市場が予想通りに成長できなかったことは、私たちの業務、運営結果、財務状況に悪影響を及ぼす可能性もある

広告フォーマットおよびデジタルデバイスタイプの開発方法が消費者に広告を伝達することを阻止する場合、私たちのビジネス、運営結果、および財務状況は悪影響を受ける可能性がある。

私たちの成功は、様々なデジタルデバイス、これらのデバイス上で動作する主要なオペレーティングシステムまたはインターネットブラウザ、およびこれらのデバイスにダウンロードされた数千のアプリケーションに広告を提供するプラットフォームの能力に依存する。デジタルデバイスおよびオペレーティングシステムまたはブラウザの設計はサードパーティによって制御され、サードパーティは、新しいデバイスおよびオペレーティングシステムを導入したり、既存のデバイスおよびオペレーティングシステムを修正したりすることも可能であり、いくつかのデバイス上のコンテンツへのアクセスが制限される可能性がある。もし私たちのプラットフォームが流行したデバイス、オペレーティングシステム、またはインターネットブラウザ上で効率的に動作できない場合、私たちの業務、運営結果、および財務状況は不利な影響を受ける可能性があります。

私たちの運営に関わるリスクは

もし私たちが私たちのプラットフォーム上の詐欺行為を発見または阻止できなかった場合、あるいはマルウェアが私たちの出版社とその消費者のシステムやデバイスに侵入した場合、出版社は私たちのプラットフォームに自信を失う可能性があり、私たちは法的クレームに直面する可能性がある。

私たちは不正目的のために私たちのプラットフォームを使用しようとする人たちの詐欺的または悪意のある活動の影響を受けるかもしれない。例えば、情報の盗用、詐欺請求書の生成、またはネットワーク攻撃、または他の不正目的のために、私たちのプラットフォームを介して広告主の購入を移転または人為的に誇張しようと試みたり、出版社およびその消費者のシステム、装置、およびデバイスの動作を妨害または移転しようと試みる人がいるかもしれない。例えば、複雑なゾンビネットワークおよび他の複雑な形態のクリック詐欺は、詐欺的な印象を生成し、出版社の合法的なウェブサイトから広告収入を転送するために使用される可能性がある。これらの活動はまた,消費者コンピュータ上の情報を収用または取得するために,我々のプラットフォームを介してマルウェアを導入することも可能である.我々は、第三者ツールおよびノウハウを使用して非人工トラフィックおよびマルウェアを識別し、このような活動に従事している出版社との関係を減少または終了する可能性がある。出版社デジタルメディア資産上の広告の質と表現を評価し続けているにもかかわらず、詐欺的や悪意のある活動を検出することは困難かもしれない。また、詐欺的イメージやマルウェアの加害者は、彼らの戦略をよく変え、時間が経つにつれてより老練になる可能性があり、出版社の在庫品質の評価と詐欺活動の制御の流れを改善することが求められている。もし私たちがこのような詐欺的または悪意のある活動を発見または阻止できなかった場合、私たちの名声は損なわれる可能性があり、出版社は支払いに異議を唱え、払い戻しを要求するか、あるいは将来の業務を提供できないか、あるいは法的クレームに直面する可能性がある。詐欺や悪意のある活動に直接関与していなくても, 私たちの業界の他の人たちが詐欺を十分に検出し、防止するためのいかなる持続的な失敗も、プログラム広告が安全ではないと思われ、私たちの出版社がプログラム広告を避けることを招く可能性がある。

私たちの成功は私たちが管理チームの重要なメンバーを維持する能力と、私たちの募集、訓練、維持と激励の能力にかかっている。

私たちの成功は私たちの高級管理チームのメンバーと他の重要な職員たちの持続的なサービスにかかっている。私たちの共同創業者で最高経営責任者のRajeev K.Goelは、私たちの全体管理と私たちのプラットフォームの持続的な発展、出版社、デジタル信号プロセッサ、代理機関との関係、そして私たちの戦略方向に重要です。私たちの成功はまた私たちの採用、訓練、維持と激励の能力にかかっており、これらの従業員は私たちの企業文化と一致しており、このような企業文化は業務全体の革新、創造力とチーム協力を促進している。私たちの業界では、従業員に対する競争が激しくなるかもしれませんが、私たちは私たちよりも多くの資源を持つ多くの会社と経験豊富な人材を奪い合っています。私たちの重要な業務分野の人材市場、特に工事分野の人材市場、および適格人材の競争はサンフランシスコ湾区、インド浦那、ニューヨークで特に激しく、私たちはこれらの地域に事務所を設置しています。私たちの拡張と変化に伴い、特に複数の地域や買収後、私たちの企業文化を維持することは難しいかもしれません。これは私たちの革新、創造、効率的な運営能力を低下させる可能性があります。

DSPが論争している場合、または請求書を支払わない場合、私たちは支払いに関連するリスクに直面し、いかなる支払いまたは私たち全体の課金率の低下は、私たちの業務、運営結果、および財務状況に悪影響を及ぼす可能性がある

私たちは主に出版社の収入と合意に分けることで収入を作る。私たちはデジタル広告プロバイダに領収書を発行して、彼らが購入したデジタル広告イメージの全額購入価格を受け取り、私たちの費用を保留して、残高を出版社に送金します。しかしながら、場合によっては、デジタル広告イメージを購入したバイヤーから料金を受け取ることができなくても、配信されたデジタル広告イメージのために出版社に料金を支払う必要がある。過去、一部のバイヤーは私たちへの支払いを延期しようとしたり、破産保護を申請させられたりして、私たちは支払いを受けることができなかった。全体的な市場と経済変動、インフレ、為替レート或いは金利の変化、サプライチェーンの中断及び新冠肺炎の大流行及びそれによる経済影響はこれらの挑戦を悪化させる可能性がある。なぜなら、私たちの多くのバイヤーは資金難と流動性制限を経験しているからである。場合によっては、バイヤーがタイムリーに支払うことができず、私たちは損失を受けた。例えば、2019年初め、広告会社Sizmekが倒産を発表し、プラットフォーム上での契約支出が約600万ドル損失しました。私たちの契約には一般的にこのようなリスクは含まれていませんが、いくつかの合意では、最終的に買い手が支払うかどうかにかかわらず、契約支出の全金額に責任を負うことができます。

また、長期的な経済低迷は、より多くの買い手が返済を減速したり、返済を滞納したり、場合によっては破産保護を求めたりする可能性がある。将来不良債権に遭遇しないことを保証することはできません。不良債権のログアウトは私たちの業務、運営結果、あるいはログアウト期間の財務状況に悪影響を及ぼす可能性があります。もし私たちの現金収入がこれらの動きによって大幅に減少すれば、私たちの収入および/またはキャッシュフローは不利な影響を受ける可能性があり、私たちは運営資本を使用して私たちの売掛金に資金を提供し、買い手からの回収を待つ必要があるかもしれない。これは追加のコストを招く可能性があり、その運営資本を使用する他のより効果的な用途を放棄または延期させる可能性がある。

私たちの国際業務は私たちに追加的なコストとリスクをもたらし、私たちは国際拡張を続けることは成功しないかもしれない。

私たちはいくつかの国際市場に進出しており、私たちは私たちの国際業務を拡大し続けることを望んでいる。さらなる拡張は、大量の管理関心と財務資源を必要とし、私たちの管理、行政、運営、法律、金融インフラに負担をかける可能性がある。国際的な業務展開に固有のコストとリスクは、これらに限定されるものではない

•外国の場所で効果的な統制を維持することに関する困難と費用

•アメリカではない出版社の好みや習慣に応じて私たちのプラットフォームと解決策を調整します

•国外に業務を設立する監督管理とその他の方面の遅延と困難は、人員配置困難を含む

•反賄賂法律法規、輸出入規制、経済制裁、法律法規を遵守する

•外国のデータプライバシー法を守る

•ウクライナ紛争を含むいくつかの国の経済と政治的不安定;

•複数の課税管轄区域の法律を遵守する。

私たちが世界的に業務を拡大し続けるにつれて、私たちの成功は、これらのリスクを予測し、効果的に管理する能力に大きく依存するだろう。これらの要因や他の要因は、国際収入を増加させる能力を損なう可能性があるため、私たちの業務、運営結果、財務状況に悪影響を及ぼす可能性があります

インドの技術と開発資源の使用と依存は、私たちを思わぬコストと負債に直面させる可能性があり、これはインドでの運営を通じてコスト節約を実現する能力に影響を与えるかもしれない。

私たちのほとんどの技術と開発はインドの浦那で行われています。私たちのインド開発資源への依存は、私たちが有意義なコスト削減やより高い資源効率を実現できることを保証することはできません。また、インドでの私たちの発展努力や他の業務は重大なリスクに関連していますが、これらに限定されません

•工事と管理資源の激しい競争とそれによる賃金上昇のため、これらの資源を雇用し、維持することは困難である

•インドの経済、衛生、安全、政治状況の変化への影響を増加させる

•インドの通貨為替レートの変動と税金は状況に従う。

また、インドの知的財産権や秘密保護の実行は米国や他の国のように有効ではない可能性がある。独占技術の不正使用を規制することは困難で高価であり、私たちは私たちの商業秘密と機密情報を保護するために訴訟に訴える必要があるかもしれない。インドの裁判所は知的財産権訴訟を扱う上での経験や能力がそれぞれ異なり、結果は予測できない。さらに、このような訴訟は、大量の現金および管理支出を必要とし、私たちの業務、財務状況、および運営結果を損なう可能性がある。

米国ではなく、我々の技術、開発、エンジニアリングをインドに集中させることで得られる大量のコスト節約に依存し続けることが予想されるが、これらの要因による困難や、インドでの私たちの業務に関する他のリスクは、私たちの費用を増加させ、私たちの競争地位を損なう可能性がある。インドの歴史的賃金インフレ率はアメリカよりずっと高い。しかも、もしルピーがドルに強くなれば、私たちの費用は増加するだろう。インドの技術や開発作業コストが大幅に増加したり、インドの労働環境が不利に変化したりすれば、私たちが節約するコストが減少する可能性がある。このようなどんな発展も私たちの業務、運営結果、そして財務状況に悪影響を及ぼす可能性がある。

私たちは第三者データセンターに依存しており、これらのデータセンターの中断は私たちの業務、運営結果、財務状況に悪影響を及ぼす可能性があります。

私たちは第三者データセンターに会社が持っているインフラを管理している。私たちのシステムのどんな損傷や故障も、通常私たちが私たちの業務を運営することを阻止するだろう。私たちはインターネットに依存しているので、私たちはインターネットサーバ、関連するハードウェアとソフトウェア、ネットワークインフラの持続的、信頼性、安全な動作に依存しています。外部データセンターに位置するサーバやネットワークのすべてのコンポーネントを制御してアクセスすることができるが,これらの施設の動作を制御することはできない

私たちのデータセンター施設の所有者は、商業的に合理的な条項で彼らと私たちの合意を更新する義務がありません。あるいは更新する義務はありません。もし私たちが商業的に合理的な条項でこれらの合意を更新できない場合、あるいは私たちのデータセンター事業者が買収された場合、私たちは私たちのサーバや他のインフラを新しいデータセンター施設に移転することを要求されるかもしれませんし、それによって巨額のコストと可能なサービス中断が生じるかもしれません。

私たちの第三者データセンターが運営している、私たちまたは彼らと契約している電気通信ネットワークプロバイダ、または私たちの電気通信プロバイダが、その顧客(私たちを含む)間で容量を割り当てるシステムが直面している問題は、出版社の体験に悪影響を及ぼす可能性がある。また、私たちのプラットフォームのインフラの改善とその容量の拡張は、新しいチャネルと新しいフォーマットの成長を期待し、また、私たちのプラットフォームに対して技術強化を実施して、その効率とコスト効果を向上させることは、私たちの業務戦略の重要な構成要素であり、私たちのデータセンターが私たちの日々増加する容量需要についていけなければ、これは私たちの業務に悪影響を与える可能性があります。私たちのデータセンターの第三者サービスレベルのいかなる変化や任意のミス、欠陥、中断、または他の性能問題は、私たちの名声に悪影響を与え、私たちに責任を負わせ、お客様を失ったり、他の方法で私たちの業務、運営結果、財務状況に悪影響を及ぼす可能性があります。サービス中断は私たちの収入を減少させ、出版社への返金を引き起こし、潜在的な責任を負わせたり、私たちの業務、運営結果、財務状況に悪影響を与える可能性があります。

これらの施設に自然災害、テロ行為、破壊または破壊、または他の予期しない問題が発生した場合、私たちのプラットフォームの利用可能性が中断される可能性があります。災害復旧計画がありますが、実際の災害や同様のイベントではテストが行われておらず、データセンターに何か問題が発生した場合に製品やサービスを提供し続けることを効果的に許可できない可能性があります。さらに、私たちは現在、各データセンターでのサービスが完全に冗長ではないため、私たちのデータセンターが閉鎖されている場合、私たちの製品やサービスまたは私たちのいくつかの製品またはサービスは、しばらくの間、データセンターにサービスを提供する出版社に提供できない可能性がある。もしこれらの事件のいずれかが私たちの業務で発生した場合、私たちの業務、運営結果、または財務状況は不利な影響を受ける可能性がある。

ネットワーク攻撃を含むプラットフォーム中断または中断、または十分なセキュリティおよび支援インフラを維持できず、当社の業務、運営結果、および財務状況に悪影響を及ぼす可能性があります。

私たちの業務の発展に伴い、ハードウェアとソフトウェアソリューション、ネットワークサービス、データベース技術を含む私たちのプラットフォームインフラに投資し続け、オープンソースソフトウェアへの依存を増加させる可能性があります。これらの改善がなければ、私たちの運営は意外なシステム中断、取引処理が遅い、サービスレベルが信頼できない、品質低下あるいは遅延報告書の私たちのプラットフォーム上の取引に関する正確な情報の影響を受ける可能性があり、これらはすべて私たちの名声および出版社を吸引し、維持する能力にマイナスの影響を与える可能性がある。プラットフォーム規模の拡大に伴い、著者らがプラットフォームの信頼性、完全性と安全性を強化するために取ったステップは高価で複雑であり、しかも不適切な実行は運営失敗を招く可能性がある。また,ネットワーク攻撃技術は発展しつつあり,ますます多様化し,ますます複雑になり,サービス攻撃や他の行動を拒否する可能性があり,その効果は,我々のプラットフォーム上のサービス利用可能性を乱すことである

他の種類のサイバー攻撃は私たちのプラットフォーム運営が妨害されなくても私たちを傷つけるかもしれない。例えば、攻撃は、従業員をだましてそのシステムの制御権をハッカーに渡すことを意図することができ、他の攻撃の目的は、機密または独自のデータを盗むために、コンピュータウイルスまたはマルウェアを我々のシステムに導入することである可能性がある。私たちはまた、私たちのシステムにアクセスすることを許可された者の予期しないエラーまたは悪意の行為の影響を受けやすく、これらのエラーまたは悪意のある行為は、彼らのアクセス権限の範囲を超え、データを誤って配信するか、または意図的に、または意図的に私たちのプラットフォームの予期した動作を妨害する。私たちは保険範囲を維持しているにもかかわらず、セキュリティホール、ネットワーク攻撃、および他のタイプの不正活動、またはそのようなイベントによる任意の中断によって生じるすべての損失およびコストから私たちを保護するのに十分ではないかもしれない。私たちのプラットフォームの中断と中断は、ネットワーク攻撃によるいかなる中断も含めて、私たちの名声を損なう可能性があり、私たちの業務、運営結果、財務状況に悪影響を及ぼす可能性があります。

私たちのソフトウェアプラットフォームはエラー、欠陥、あるいは意外な性能問題の影響を受けやすい可能性があり、これらの問題は私たちの業務、運営結果、財務状況に悪影響を及ぼす可能性があります。

私たちは私たちのプラットフォームの持続的で持続的な表現に依存して私たちの業務を運営する。ソフトウェアエラー、アルゴリズムエラー、技術またはインフラストラクチャの問題、またはシステム更新は、広告を効率的に投入するために、または在庫価格のためにデータを処理できない場合があり、または広告表示が不適切であるか、または不適切なコンテンツに近い位置に配置されることをもたらす可能性があり、これは、私たちのトラフィック、運用結果、および財務状態に悪影響を及ぼす可能性がある。私たちの技術の複雑さと私たちが使用している大量のデータはこのような危険をもっと複雑にする。我々のソフトウェアは複雑であるため,検出されていない実質的な欠陥,誤り,故障が発生する可能性がある.テストを行ったにもかかわらず,ソフトウェアがリアルタイム操作環境に入るまで,ソフトウェア中の誤りや誤りを発見できない可能性がある

例えば、私たちの解決策の変更は、過去に私たちのプラットフォームを介した取引の測定ミスを招き、出版社が論争を引き起こした。私たちの解決策における誤りまたは失敗は、出版社またはパートナーがそのシステムを変更したことによって引き起こされても、負の宣伝、私たちの名声を損なう、私たちの解決策に対する市場の受け入れを失ったり、コストを増加させたり、収入を損失したり、競争的地位を失ったりする可能性がある。したがって、私たちの製品やサービスにおける欠陥やエラーは、私たちの名声を損なう可能性があり、私たちに大きなコストをもたらし、出版社の販売と買い手が在庫を購入する能力を損ない、出版社やパートナーとの義務を履行する能力を損なう可能性がある。どんな重大な中断も、私たちの業務、運営結果、そして財務状況に悪影響を及ぼす可能性がある。

私たちの持続的な業務成功は、適切な視覚能力を有する高品質な在庫を提供する能力に依存します。

私たちは広告主と出版社の品質に対する懸念を解決しなければならない。出版社は、広告主、業界、および特定の広告コンテンツに関する特徴を含む、その広告イメージに基づいて動作する米国預託株式の特徴を精密に制御することができる広告品質ツールを必要とする。悪意のあるソフトウェアや他の米国預託株式を含む出版社が歓迎しないと考えている米国預託株式を自動的にまたは一時的に阻止することも提供しなければならない。私たちの在庫品質ツールは、自動詐欺検出と可視的な報告を通じて、出版社がDSP、広告主、および代理店にその広告イメージの価値と品質を示すのを助けなければならない。私たちの広告品質と在庫品質と関連する能力は複雑で高価だ。もし私たちが出版社やパートナーに対する高い品質管理を維持できなければ、私たちの業務、運営結果、財務状況は不利な影響を受ける可能性がある。

さらに、特定の広告イメージの視聴可能性は、ターゲット視聴者に接触する手段としての特定の広告イメージの価値を評価することができるようにするため、いくつかの広告主にとって重要である。しかしながら、視聴可能性の定義または異なる広告形態に適用される最低基準視聴可能閾値および測定基準については、現在のところ合意されていない。私たちは合意が現れるかどうか、あるいは何が起こるのか予測できない。私たちの業務の発展に伴い、公認された視覚的方法を私たちの業務に完全に統合するには、私たちのプラットフォームを介して関連技術を統合し、より多くの情報を処理するための追加のコストが必要になります。また,視認性によって区別の良い広告イメージも通常価値によって区別され,視認性の悪い広告イメージの価値は低い.この場合、広告イメージをより高い可視性で効率的に処理し、適切な視認性機能を我々のプラットフォームに統合することができなければ、競争において不利になる可能性があり、私たちの業務、運営結果、および財務状況は悪影響を受ける可能性がある。

将来の買収や戦略投資は、管理職の注意を移し、株主価値を希釈し、私たちの業務、運営結果、財務状況に悪影響を及ぼす可能性があり、認識と統合が困難である可能性がある。

私たちの成長戦略の一部として、私たちは私たちの戦略目標と相補的な他の業務、資産、または技術に買収または投資するかもしれない。いかなる買収や投資も経営陣の注意をそらす可能性があり、大量の現金を使用して、希釈持分証券を発行したり、債務を発生させたりすることが求められている。株式または転換可能な債務証券を売却することによって調達された任意の追加資本は、あなたの株式を希釈し、私たちが発行した任意の新しい株式証券は、私たちの普通株式保有者よりも高い権利、優遇、および特権を持つ可能性があります

私たちが将来獲得するいかなる債務融資も、私たちの資金調達活動や他の財務·運営に関する制限条項に関連する可能性があり、これは、潜在的な買収を含めて、追加資本を獲得し、ビジネス機会を求めることをより難しくするかもしれない。さらに、任意の買収または投資の予想収益は達成できない可能性があり、私たちは未知のリスクに直面する可能性があり、そのいずれも、以下のリスクを含む当社の業務、運営結果、および財務状況に悪影響を及ぼす可能性があります

•買収された企業の運営、技術、製品またはサービス、管理システム、人員を統合することの困難

•取得された技術または解決策は無効または互換性がない;

•買収された企業の鍵となる従業員の潜在的な流出

•買収された企業の重要な業務関係と名声を維持することができない

•買収または買収された企業の活動による訴訟

•買収に関連した予想された財務結果をタイムリーに達成できなかったか、または全く生じなかった

•買収の影響を正確に予測できなかった

•買収された企業に対して効果的な統制、手続き、政策を実施または救済する。

私たちは出版社、バイヤー、そしてパートナーに依存して、私たちのプラットフォームを使用する時に契約要件と関連する法律、規則、法規を遵守し、彼らの行為による法的クレームや法執行行動は私たちに責任を負わせ、私たちの名声を損ない、高い弁護コストを支払うかもしれない。

私たちのプラットフォームを介して取引を行う出版社、バイヤー、パートナーはお互いに様々な要求をしており、彼らと基礎広告主はその活動に適した政府および標準機関の規制要求を受けている。私たちは、出版社、バイヤー、パートナーと締結した契約を通じて、いくつかの要求を満たすか、または満たすことを促進する責任を負うことができる。さらに、私たちは、契約に従って責任を負わなくても、適用された法律または法規または一般法義務のために、私たちのプラットフォームを通じて業務を処理する出版社、バイヤー、またはパートナーに責任を負わない可能性があります。これらの責任は我々に重大な責任を負わせる可能性があり,出版社や買手に対して効率的な軽減制御を施したり,出版社や買手から取り戻すことができない可能性がある.また,我々のプラットフォーム上で発行者であり買手でもある第三者にとっては,我々のプラットフォームを利用して広告を売買し,自分の収入を誇張することができる.私たちはそのような行動のために訴訟を受けるかもしれないし、もし私たちが起訴されれば、私たちの弁護は法的費用を招き、裁判所がいくつかの責任を私たちに帰しないという保証はない。

私たちは契約に基づいて、私たちの出版社、バイヤー、データプロバイダ、およびパートナーが私たちのプラットフォームで取引する際に関連する法律、法規、および取引相手の制限を遵守することを要求し、私たちは通常、彼らが私たちのプラットフォームを介して投入した広告が適用された法律および法規に適合し、第三者の知的財産権を侵害していないという出版社の陳述、および彼らが提供する印象の品質および特徴に関する出版社の陳述を得ることを試みている。私たちは通常、開示を維持し、私たちのデータ収集慣行を許可する適切なプライバシーポリシーを含む、出版社、バイヤー、およびデータプロバイダから、彼らのプライバシー慣行および適用された法律法規の遵守に関する陳述を受け取る。しかし、多くの場合、私たちはそれらの遵守状況を監視または評価することは難しいか、または評価することはできない。たとえば,出版社のメディア資産の内容を制御することはできず,パートナーが広告を出した後にどのような情報を収集しているのか,買手がこれらの収集した情報をどのように利用しているのかを決定することができないことが多い.また,デジタルサービス提供者が出版社の入札要求をまとめ,自分の購入プラットフォームに向け,さらにこれらの入札データを広告主や第三者に転売することを阻止することはできない.

出版社、バイヤー、データプロバイダ、またはパートナーが、私たちのプラットフォームを介して取引を行うとき、またはそのような取引が完了した後に、関連する法律、規則、および法規または契約要件を遵守できない場合、私たちは、このような乱用によって消費者への責任に直面する可能性がある。消費者に対する潜在的な責任源は、我々のプラットフォームによって提供される広告を介してマルウェアを消費者のコンピュータに導入し、消費者がアクセスしようとしているサイト以外のサイトに消費者をリダイレクトするコードのような悪意のある活動を含み、これは、マルウェアのダウンロードまたはリダイレクトサイトからの使用費用をもたらす可能性がある。出版社は、一般に、その消費者と使用条項を締結し、そのような消費者に対する潜在的な責任を免除または制限するか、またはその条項に基づいて、消費者が出版社に広告に関連する集団訴訟を提起する権利を放棄する。同様に、このような不適切な行為が規制機関や他の政府当局が法執行行動を取ることになった場合、私たちは潜在的な時間と高価な調査に巻き込まれるかもしれないし、あるいは何らかの形の制裁や処罰を受けるかもしれない。私たちは私たちをこのようなクレームと損失から守るのに十分な賠償がないかもしれませんが、私たちの保険証書もこれらのクレームと損失をカバーできないかもしれません。

我々の業務は,大流行,地震,洪水,火災,停電などの壊滅的な事件のリスクと,戦争やテロなどの問題に対する妨害に直面している。

私たちの業務は流行病、地震、洪水、火災、停電、電気通信故障、テロ、戦争行為、人為的ミス、入室窃盗と類似事件の破壊や中断を受けやすい。重大な自然災害は私たちの業務、運営結果、財務状況に実質的な悪影響を及ぼす可能性があり、私たちの保険カバー範囲は発生する可能性のある損失を補償するのに十分ではないかもしれません。私たちは地震活動で有名なカリフォルニア州にオフィスとデータセンター施設があります。私たちの開発と広告運営の大部分はインド浦那にあり、そこでは地震や洪水が発生しやすい。また、ウクライナ紛争による経済的あるいは政治的不安定、あるいはこれに対する国際社会の反応は、私たちの業務、運営結果、財務状況に悪影響を及ぼす可能性がある。さらに、テロ行為は、人口密度が農村地域よりも高い大都市地域に対して、私たちまたは私たちの出版社やパートナーの業務や経済全体に妨害を与える可能性がある。我々のサーバはまた,コンピュータウイルス,侵入,サービス拒否攻撃,および不正な我々の計算機システムの改ざんによる同様の割込みを受けやすい可能性があり,割込み,遅延,および重要なデータ損失を招く可能性がある.場合によっては、カリフォルニア、ニューヨーク、バージニア州、またはインド浦那の自然災害など、十分な保護や回復計画がないかもしれません。私たちは私たちのデータセンター施設、コンピュータと通信システム、およびインターネットに深刻に依存して業務を展開し、質の高い顧客サービスを提供するため、これらの中断は私たちの業務運営能力にマイナスの影響を与え、出版社とパートナーの業務を直接または間接的に中断する可能性があり、これは私たちの業務、運営結果に悪影響を及ぼす可能性がある, 財務状況を把握しています

法規に関連するリスク

私たちが運営する市場では、データプライバシー、データ保護、情報セキュリティ、消費者保護に関する変化する法律、法規、業界要求の制約を受けています

私たちの顧客、従業員、およびサービスプロバイダに加えて、消費者または消費者に関連するデータを受信し、保存し、処理します。私たちのこれらのデータの処理は各種の連邦、州、外国の法律法規の制約を受け、異なる政府機関の監督管理を受けている。私たちのデータ処理はまた契約義務によって制限され、業界基準を遵守するとみなされるかもしれない。

米国連邦、各州、および外国政府は、マーケティング、広告、および個人および企業との他の通信のために連絡情報および他のデータを使用することを含む、個人関連データの収集、配布、使用および記憶を制限することを提案している。米国では、様々な法律法規がいくつかのタイプのデータの収集、処理、開示、およびセキュリティに適用されている。また、アメリカ連邦貿易委員会と多くの州総検察長は連邦と州消費者保護法をデータのオンライン収集、使用、伝播と安全実施基準と解釈した。もし私たちがこのような法律や法規を遵守しなければ、私たちは法執行行動の影響を受けるかもしれません。これらの行動は、私たちを訴訟、罰金、民事および/または刑事罰に直面させるだけでなく、私たちの業務慣行の変更を要求するかもしれません。すべてのやり方は、私たちの業務、運営結果、および財務状況に悪影響を及ぼす可能性があります。

グローバルデータプライバシー問題の規制枠組みは現在進化しており、予測可能な未来にはまだ不確定である可能性がある。意外な事件の発生は往々にして立法や法規の通過を迅速に推進し、私たちの使用、収集、あるいは他の方法でデータを処理し、私たちが業務を展開する方式に影響を与える。情報の収集、管理、集約、および使用に制限を加えることができ、これは、いくつかのタイプのデータを収集または他の方法で取得するコストを大幅に増加させる可能性があり、私たちが情報を使用または開示する方法を制限することができる。特に、関心に基づく広告、またはデータを使用してユーザの興味を推定し、関連広告をユーザに提供するステップ、および個人データを識別するためのステップ、および個人化および広告指向の目的で、米国および海外の消費者保護またはデータプライバシーに集中する立法、規制、および自律機関によって、米国および海外の消費者保護またはデータプライバシーに焦点を当てた立法、規制、および自律機関によって、同様のまたは関連する方法(行為広告または個人化広告と呼ばれることがある)を提供する。このようなレビューは、主に、Cookieおよび他の技術を使用して、インターネットユーザのWebブラウザ、モバイルデバイス、および他のデバイス上のオンライン閲覧活動に関する情報を収集し、これらのデータをユーザまたはデバイス識別子またはデバイスおよびチャネルにわたる未識別識別情報に関連付けることに集中する。さらに、インターネットブラウザプロバイダは、Cookieおよび同様の技術、ならびにこれらの技術を使用して収集されたデータの可視性およびいくつかの制御を向上させるために、継続または拡大努力を計画または拡大することに参加または宣言している。なぜなら私たちと私たちの顧客は, 我々は主にCookieや類似技術を介してこのようなデータを大量に収集しているため,これらの努力はインターネットユーザからのデータを収集して使用する能力に大きな影響を与える可能性があるため,収集したデータの種類を消費者に通知し,これらのデータをどのように利用してサービスを提供するかを消費者に通知することを含めて,国内および世界という分野の発展を監視し,責任あるプライバシーをとらなければならない.

米国では,米国議会と州立法機関および連邦規制機関が最近,消費者データの収集と使用問題への関心を強めている。米国では、非敏感な消費者データは、一般に現行の規則および法規に従って使用されることができるが、この人がそのようなデータを収集または使用することを肯定的に“選択”しない限り、いくつかの制限を受ける。米国で“選択加入”モードまたは他のより厳しい規定を採用すれば、入手可能なデータは減少し、データのコストはより高くなるだろう