Tdw 20221231 b_10 k.htm0000098222潮の会社誤り--12-31会計年度20222,3621,94811,69872,4560.0010.001125,000,000125,000,00050,554,17950,554,17941,307,61741,307,6173518.508.5016.6711023.00303123100001不確定な税収状況の総残高は、3.221億ドルの外国税控除および他の税収属性によって大きく相殺されると報告されている。我々は、合弁企業との合意に基づき、純決済取引により、各連合会社の売掛金残高と売掛金残高をそれぞれ減少させた。2022年9月30日と2021年12月31日までの高級保証手形の公正価値(第2級)はそれぞれ1兆734億ドルと1兆776億ドルだった。2022年9月30日現在の圧縮総合貸借対照表上の500万ドル限定現金は、私たちの次の半年間の利息支払義務が比例して満期になった金額です2021年12月31日までの3年度の精算(収益)損失の変化は,主に割引率の変化によるものである。4,0003,2002,50000000982222022-01-012022-12-310000098222アメリカ-アメリカ公認会計基準:普通株式メンバー2022-01-012022-12-310000098222TDW:シリーズA質保証メンバー2022-01-012022-12-310000098222TDW:シリーズBWarrantsメンバー2022-01-012022-12-310000098222TDW:調達シェアOfCommonStockMemberまで保証2022-01-012022-12-31ISO 4217:ドル00000982222022-06-30Xbrli:共有00000982222023-02-15“雷鳴ドーム”:物00000982222022-12-3100000982222021-12-310000098222アメリカ-公認会計基準:貿易売掛金メンバー2022-12-310000098222アメリカ-公認会計基準:貿易売掛金メンバー2021-12-310000098222TDW:SwirePacific Offshore HoldingsLtd.メンバー2022-12-310000098222TDW:SwirePacific Offshore HoldingsLtd.メンバー2021-12-31ISO 4217:ドルXbrli:共有0000098222Tdw:VesselMember2022-01-012022-12-310000098222Tdw:VesselMember2021-01-012021-12-310000098222Tdw:VesselMember2020-01-012020-12-310000098222アメリカ-GAAP:ProductAndServiceOtherMember2022-01-012022-12-310000098222アメリカ-GAAP:ProductAndServiceOtherMember2021-01-012021-12-310000098222アメリカ-GAAP:ProductAndServiceOtherMember2020-01-012020-12-3100000982222021-01-012021-12-3100000982222020-01-012020-12-310000098222アメリカ-アメリカ公認会計基準:普通株式メンバー2019-12-310000098222US-GAAP:AdditionalPaidInCapitalMembers2019-12-310000098222アメリカ-公認会計基準:前払いメンバーを保留2019-12-310000098222アメリカ公認会計原則:他の総合収入メンバーを累計2019-12-310000098222アメリカ公認会計基準:非制御的利益メンバー2019-12-3100000982222019-12-310000098222アメリカ-アメリカ公認会計基準:普通株式メンバー2020-01-012020-12-310000098222US-GAAP:AdditionalPaidInCapitalMembers2020-01-012020-12-310000098222アメリカ-公認会計基準:前払いメンバーを保留2020-01-012020-12-310000098222アメリカ公認会計原則:他の総合収入メンバーを累計2020-01-012020-12-310000098222アメリカ公認会計基準:非制御的利益メンバー2020-01-012020-12-310000098222SRT:累計調整有効期限調整メンバアメリカ-アメリカ公認会計基準:普通株式メンバー2019-12-310000098222SRT:累計調整有効期限調整メンバUS-GAAP:AdditionalPaidInCapitalMembers2019-12-310000098222SRT:累計調整有効期限調整メンバアメリカ-公認会計基準:前払いメンバーを保留2019-12-310000098222SRT:累計調整有効期限調整メンバアメリカ公認会計原則:他の総合収入メンバーを累計2019-12-310000098222SRT:累計調整有効期限調整メンバアメリカ公認会計基準:非制御的利益メンバー2019-12-310000098222SRT:累計調整有効期限調整メンバ2019-12-310000098222アメリカ-アメリカ公認会計基準:普通株式メンバー2020-12-310000098222US-GAAP:AdditionalPaidInCapitalMembers2020-12-310000098222アメリカ-公認会計基準:前払いメンバーを保留2020-12-310000098222アメリカ公認会計原則:他の総合収入メンバーを累計2020-12-310000098222アメリカ公認会計基準:非制御的利益メンバー2020-12-3100000982222020-12-310000098222アメリカ-アメリカ公認会計基準:普通株式メンバー2021-01-012021-12-310000098222US-GAAP:AdditionalPaidInCapitalMembers2021-01-012021-12-310000098222アメリカ-公認会計基準:前払いメンバーを保留2021-01-012021-12-310000098222アメリカ公認会計原則:他の総合収入メンバーを累計2021-01-012021-12-310000098222アメリカ公認会計基準:非制御的利益メンバー2021-01-012021-12-310000098222アメリカ-アメリカ公認会計基準:普通株式メンバー2021-12-310000098222US-GAAP:AdditionalPaidInCapitalMembers2021-12-310000098222アメリカ-公認会計基準:前払いメンバーを保留2021-12-310000098222アメリカ公認会計原則:他の総合収入メンバーを累計2021-12-310000098222アメリカ公認会計基準:非制御的利益メンバー2021-12-310000098222アメリカ-アメリカ公認会計基準:普通株式メンバー2022-01-012022-12-310000098222US-GAAP:AdditionalPaidInCapitalMembers2022-01-012022-12-310000098222アメリカ-公認会計基準:前払いメンバーを保留2022-01-012022-12-310000098222アメリカ公認会計原則:他の総合収入メンバーを累計2022-01-012022-12-310000098222アメリカ公認会計基準:非制御的利益メンバー2022-01-012022-12-310000098222アメリカ-アメリカ公認会計基準:普通株式メンバー2022-12-310000098222US-GAAP:AdditionalPaidInCapitalMembers2022-12-310000098222アメリカ-公認会計基準:前払いメンバーを保留2022-12-310000098222アメリカ公認会計原則:他の総合収入メンバーを累計2022-12-310000098222アメリカ公認会計基準:非制御的利益メンバー2022-12-31Xbrli:純0000098222TDW:SwirePacific Offshore HoldingsLtd.メンバー2022-01-012022-12-31Utr:はい0000098222TDW:MarineEquipmentMembers2022-12-310000098222TDW:MarineEquipmentMembersSRT:最小メンバ数2022-01-012022-12-310000098222TDW:MarineEquipmentMembersSRT:最大メンバ数2022-01-012022-12-310000098222米国-GAAP:PropertyPlantAndEquipmentOtherTypesMemberSRT:最小メンバ数2022-01-012022-12-310000098222米国-GAAP:PropertyPlantAndEquipmentOtherTypesMemberSRT:最大メンバ数2022-01-012022-12-31Utr:M0000098222Tdw:残り数メンバー数2022-01-012022-12-310000098222Tdw:ActivelyEmployedVesselsメンバー2022-01-012022-12-310000098222Tdw:StackedVesselsMember2022-01-012022-12-310000098222Tdw:残り数メンバー数2021-01-012021-12-310000098222Tdw:ActivelyEmployedVesselsメンバー2021-01-012021-12-310000098222Tdw:StackedVesselsMember2021-01-012021-12-310000098222Tdw:AlucatCrewBoatsMembers2022-01-012022-12-3100000982222022-10-012022-12-310000098222TDW:OtoftheoneyWarrantsMember2022-12-310000098222Tdw:PemexMembers2022-12-310000098222米国-公認会計基準:外国会社債務証券メンバー2022-12-310000098222米国-GAAP:会計基準更新201613メンバー2020-01-010000098222アメリカ-公認会計基準:貿易売掛金メンバー2019-12-310000098222Tdw:DueFromAffiliateMembers2019-12-310000098222アメリカ-公認会計基準:貿易売掛金メンバー米国-GAAP:会計基準更新201613メンバーSRT:累計調整有効期限調整メンバ2019-12-310000098222Tdw:DueFromAffiliateMembers米国-GAAP:会計基準更新201613メンバーSRT:累計調整有効期限調整メンバ2019-12-310000098222アメリカ-公認会計基準:貿易売掛金メンバー2020-01-012020-12-310000098222Tdw:DueFromAffiliateMembers2020-01-012020-12-310000098222アメリカ-公認会計基準:貿易売掛金メンバー2020-12-310000098222Tdw:DueFromAffiliateMembers2020-12-310000098222アメリカ-公認会計基準:貿易売掛金メンバー2021-01-012021-12-310000098222Tdw:DueFromAffiliateMembers2021-01-012021-12-310000098222Tdw:DueFromAffiliateMembers2021-12-310000098222アメリカ-公認会計基準:貿易売掛金メンバー2022-01-012022-12-310000098222Tdw:DueFromAffiliateMembers2022-01-012022-12-310000098222Tdw:DueFromAffiliateMembers2022-12-310000098222TDW:SwirePacific Offshore HoldingsLtd.メンバー2022-04-222022-04-220000098222TDW:SwirePacific Offshore HoldingsLtd.メンバーTDW:WarransIssuedToAcquireSwirePacphaOffhoreHoldingsLtd.メンバー2022-04-222022-04-220000098222TDW:WarransIssuedToAcquireSwirePacphaOffhoreHoldingsLtd.メンバー2022-04-222022-04-220000098222TDW:SwirePacific Offshore HoldingsLtd.メンバー2022-07-012022-09-300000098222TDW:SwirePacific Offshore HoldingsLtd.メンバー2022-04-220000098222TDW:SwirePacific Offshore HoldingsLtd.メンバーSRT:最小メンバ数2022-01-012022-12-310000098222TDW:SwirePacific Offshore HoldingsLtd.メンバーSRT:最大メンバ数2022-01-012022-12-310000098222TDW:SwirePacific Offshore HoldingsLtd.メンバー2021-01-012021-12-310000098222TDW:SonatideMembers2022-12-310000098222TDW:SonatideMembers2022-01-012022-12-310000098222TDW:SonatideMembers2021-01-012021-12-310000098222TDW:SonatideMembersTdw:InterestIncomeAndOtherNetMember2022-01-012022-12-310000098222米国-公認会計基準:その他の現在の資産メンバーTdw:VesselMember2022-12-310000098222アメリカ公認会計基準:その他の資産メンバーTdw:VesselMember2022-12-310000098222米国-公認会計基準:その他現在の負債メンバーTdw:VesselMemberSRT:シーン予測メンバ2023-12-310000098222米国-公認会計基準:その他の現在の資産メンバーTdw:VesselMember2021-12-310000098222米国-公認会計基準:その他現在の負債メンバーTdw:VesselMember2022-12-310000098222TDW:2022年8月800歳老人安全注意事項2022-12-310000098222TDW:2022年8月800歳老人安全注意事項2021-12-310000098222TDW:北ヨーロッパボンドメンバー2021-11-160000098222TDW:2022年8月800歳老人安全注意事項2021-11-160000098222TDW:2022年8月800歳老人安全注意事項2021-11-162021-11-160000098222TDW:北ヨーロッパボンドメンバーTDW:GOLPAndTMIMIMembers2021-11-160000098222TDW:北ヨーロッパボンドメンバー2022-12-310000098222アメリカ公認会計基準:RevolvingCreditFacilityMembers2021-11-160000098222アメリカ公認会計基準:RevolvingCreditFacilityMembers2021-12-310000098222アメリカ公認会計基準:RevolvingCreditFacilityMembersアメリカ-公認会計基準:良質料率メンバー2021-11-162021-11-160000098222TDW:2022年8月800歳老人安全注意事項2017-07-310000098222TDW:2022年8月800歳老人安全注意事項2021-01-012021-12-310000098222TDW:TromsOffshoreメンバーTdw:NokDenominedNotesDueMay 2024年と2026年1月2012-01-012014-12-31ISO 4217:NOK0000098222TDW:TromsOffshoreメンバーTdw:NokDenominedNotesDue 2026年1月2014-12-310000098222TDW:TromsOffshoreメンバーTdw:UsdDenominedNotesDue 2027年1月2015-01-012015-12-310000098222TDW:TromsOffshoreメンバーTdw:UsdDenominedNotesDue 2027年1月2015-12-310000098222TDW:TromsOffshoreメンバーTdw:UsdDenominedNotesDue 2027年1月SRT:最小メンバ数2015-12-310000098222TDW:TromsOffshoreメンバーTdw:UsdDenominedNotesDue 2027年1月SRT:最大メンバ数2015-12-310000098222TDW:TromsOffshoreメンバーアメリカ-GAAP:高齢者の注意事項メンバーTdw:再構成計画メンバー2020-12-310000098222TDW:TromsOffshoreメンバーアメリカ-GAAP:高齢者の注意事項メンバーTdw:再構成計画メンバー2021-01-012021-12-310000098222TDW:SonatideMarineLtd.メンバー国/地域:オーストラリア2022-12-310000098222TDW:SonatideMarineLtd.メンバー国/地域:オーストラリア2021-12-310000098222TD W:DTDWMembers国:呉昌俊2022-12-310000098222TD W:DTDWMembers国:呉昌俊2021-12-310000098222TDW:SonatideMarineLtd.メンバー2021-12-310000098222TDW:SonatideMarineLtd.メンバー2020-12-310000098222TDW:SonatideMarineLtd.メンバー2019-12-310000098222TDW:SonatideMarineLtd.メンバー2022-01-012022-12-310000098222TDW:SonatideMarineLtd.メンバー2021-01-012021-12-310000098222TDW:SonatideMarineLtd.メンバー2020-01-012020-12-310000098222TDW:SonatideMarineLtd.メンバー2022-12-310000098222TDW:SonatideMarineLtd.メンバー2022-01-010000098222TDW:SonatideMarineLtd.メンバー2020-04-012020-06-300000098222TDW:ソナンゴアのメンバーTDW:SonatideMarineLtd.メンバー2020-06-222020-06-220000098222TDW:SonatideMarineLtd.メンバー2020-06-222020-06-220000098222TDW:SonatideMarineLtd.メンバー国/地域:オーストラリア2021-01-012021-12-310000098222TDW:SonatideMarineLtd.メンバー国/地域:オーストラリア2020-01-012020-12-310000098222TD W:DTDWMembers2021-12-310000098222TD W:DTDWMembers2021-01-012021-12-310000098222TD W:DTDWMembers2020-01-012020-12-310000098222TD W:DTDWMembers2020-12-310000098222TD W:DTDWMembers2021-04-222021-04-220000098222米国-GAAP:国内/地域メンバー2022-12-310000098222米国-GAAP:国内/地域メンバーTDW:IrcSection 382メンバ制限2022-12-310000098222米国-GAAP:国内/地域メンバー2021-12-310000098222米国-GAAP:国内/地域メンバーTDW:IrcSection 382メンバ制限2021-12-310000098222アメリカ-公認会計基準:外国人メンバー2022-12-310000098222Tdw:非UsForeignCountryMember2022-12-310000098222TDW:GulfMarkOffshore IncMember2021-01-012021-12-310000098222SRT:最小メンバ数2022-12-310000098222SRT:最大メンバ数2022-12-310000098222アメリカ公認会計基準:その他の資産メンバー2022-12-310000098222アメリカ公認会計基準:その他の資産メンバー2021-12-310000098222米国-公認会計基準:その他現在の負債メンバー2022-12-310000098222米国-公認会計基準:その他現在の負債メンバー2021-12-310000098222米国-公認会計基準:その他の非現在の責任メンバー2022-12-310000098222米国-公認会計基準:その他の非現在の責任メンバー2021-12-310000098222アメリカ公認会計基準:その他の責任メンバー2022-12-310000098222アメリカ公認会計基準:その他の責任メンバー2021-12-3100000982222019-01-012019-12-310000098222Tdw:ThirdpartyOperatorFamilyMemberOfDirectorMember2021-04-012021-06-300000098222Tdw:VesselsHeldForSaleMember2021-12-310000098222Tdw:VesselsHeldForSaleMember2020-12-310000098222Tdw:VesselsHeldForSaleMember2019-12-310000098222Tdw:VesselsHeldForSaleMember2022-01-012022-12-310000098222Tdw:VesselsHeldForSaleMember2021-01-012021-12-310000098222Tdw:VesselsHeldForSaleMember2020-01-012020-12-310000098222Tdw:VesselsHeldForSaleMember2022-12-310000098222Tdw:VesselsActiveFleetMember2022-01-012022-12-310000098222Tdw:VesselsActiveFleetMember2021-01-012021-12-310000098222Tdw:VesselsActiveFleetMember2020-01-012020-12-310000098222Tdw:VesselMember2022-01-012022-12-310000098222Tdw:VesselMember2021-01-012021-12-310000098222Tdw:VesselMember2020-01-012020-12-310000098222Tdw:VesselObsoleteInventoryMember2022-01-012022-12-310000098222Tdw:VesselObsoleteInventoryMember2021-01-012021-12-310000098222Tdw:VesselObsoleteInventoryMember2020-01-012020-12-3100000982222020-10-012020-12-310000098222TDW:VesselOtherMember2022-01-012022-12-310000098222TDW:VesselOtherMember2021-01-012021-12-310000098222TDW:VesselOtherMember2020-01-012020-12-310000098222アメリカ-公認会計基準:年金計画定義の福祉メンバー2022-01-012022-12-310000098222アメリカ-公認会計基準:従業員精算計画で定義された利益メンバーを補完する2022-01-012022-12-310000098222US-GAAP:定義されたBenefitPlanDebtSecurityMember国:アメリカ2022-12-310000098222US-GAAP:定義されたBenefitPlanDebtSecurityMember国:アメリカ2021-12-310000098222米国-GAAP:DefinedBenefitPlanEquitySecuritiesMembersアメリカ-公認会計基準:年金計画定義の福祉メンバー2022-12-310000098222米国-GAAP:DefinedBenefitPlanEquitySecuritiesMembersアメリカ-公認会計基準:公正価値入力レベル1メンバーアメリカ-公認会計基準:年金計画定義の福祉メンバー2022-12-310000098222米国-GAAP:DefinedBenefitPlanEquitySecuritiesMembersアメリカ-公認会計基準:公正価値入力レベル2メンバーアメリカ-公認会計基準:年金計画定義の福祉メンバー2022-12-310000098222米国-GAAP:DefinedBenefitPlanEquitySecuritiesMembersアメリカ-公認会計基準:公正価値投入レベル3メンバーアメリカ-公認会計基準:年金計画定義の福祉メンバー2022-12-310000098222米国-GAAP:DefinedBenefitPlanEquitySecuritiesMembersUS-GAAP:FairValueMeasuredAtNetAssetValuePerShareMemberアメリカ-公認会計基準:年金計画定義の福祉メンバー2022-12-310000098222US-GAAP:定義されたBenefitPlanDebtSecurityMemberアメリカ-公認会計基準:年金計画定義の福祉メンバー2022-12-310000098222US-GAAP:定義されたBenefitPlanDebtSecurityMemberアメリカ-公認会計基準:公正価値入力レベル1メンバーアメリカ-公認会計基準:年金計画定義の福祉メンバー2022-12-310000098222US-GAAP:定義されたBenefitPlanDebtSecurityMemberアメリカ-公認会計基準:公正価値入力レベル2メンバーアメリカ-公認会計基準:年金計画定義の福祉メンバー2022-12-310000098222US-GAAP:定義されたBenefitPlanDebtSecurityMemberアメリカ-公認会計基準:公正価値投入レベル3メンバーアメリカ-公認会計基準:年金計画定義の福祉メンバー2022-12-310000098222US-GAAP:定義されたBenefitPlanDebtSecurityMemberUS-GAAP:FairValueMeasuredAtNetAssetValuePerShareMemberアメリカ-公認会計基準:年金計画定義の福祉メンバー2022-12-310000098222US-GAAP:DefinedBenefitPlanCashand CashEquivalentsMembersアメリカ-公認会計基準:年金計画定義の福祉メンバー2022-12-310000098222US-GAAP:DefinedBenefitPlanCashand CashEquivalentsMembersアメリカ-公認会計基準:公正価値入力レベル1メンバーアメリカ-公認会計基準:年金計画定義の福祉メンバー2022-12-310000098222US-GAAP:DefinedBenefitPlanCashand CashEquivalentsMembersアメリカ-公認会計基準:公正価値入力レベル2メンバーアメリカ-公認会計基準:年金計画定義の福祉メンバー2022-12-310000098222US-GAAP:DefinedBenefitPlanCashand CashEquivalentsMembersアメリカ-公認会計基準:公正価値投入レベル3メンバーアメリカ-公認会計基準:年金計画定義の福祉メンバー2022-12-310000098222US-GAAP:DefinedBenefitPlanCashand CashEquivalentsMembersUS-GAAP:FairValueMeasuredAtNetAssetValuePerShareMemberアメリカ-公認会計基準:年金計画定義の福祉メンバー2022-12-310000098222Tdw:ChangeInPlanAssetsMemberアメリカ-公認会計基準:年金計画定義の福祉メンバー2022-12-310000098222Tdw:ChangeInPlanAssetsMemberアメリカ-公認会計基準:公正価値入力レベル1メンバーアメリカ-公認会計基準:年金計画定義の福祉メンバー2022-12-310000098222Tdw:ChangeInPlanAssetsMemberアメリカ-公認会計基準:公正価値入力レベル2メンバーアメリカ-公認会計基準:年金計画定義の福祉メンバー2022-12-310000098222Tdw:ChangeInPlanAssetsMemberアメリカ-公認会計基準:公正価値投入レベル3メンバーアメリカ-公認会計基準:年金計画定義の福祉メンバー2022-12-310000098222Tdw:ChangeInPlanAssetsMemberUS-GAAP:FairValueMeasuredAtNetAssetValuePerShareMemberアメリカ-公認会計基準:年金計画定義の福祉メンバー2022-12-310000098222米国-GAAP:DefinedBenefitPlanEquitySecuritiesMembersアメリカ-公認会計基準:年金計画定義の福祉メンバー2021-12-310000098222米国-GAAP:DefinedBenefitPlanEquitySecuritiesMembersアメリカ-公認会計基準:公正価値入力レベル1メンバーアメリカ-公認会計基準:年金計画定義の福祉メンバー2021-12-310000098222米国-GAAP:DefinedBenefitPlanEquitySecuritiesMembersアメリカ-公認会計基準:公正価値入力レベル2メンバーアメリカ-公認会計基準:年金計画定義の福祉メンバー2021-12-310000098222米国-GAAP:DefinedBenefitPlanEquitySecuritiesMembersアメリカ-公認会計基準:公正価値投入レベル3メンバーアメリカ-公認会計基準:年金計画定義の福祉メンバー2021-12-310000098222米国-GAAP:DefinedBenefitPlanEquitySecuritiesMembersUS-GAAP:FairValueMeasuredAtNetAssetValuePerShareMemberアメリカ-公認会計基準:年金計画定義の福祉メンバー2021-12-310000098222US-GAAP:定義されたBenefitPlanDebtSecurityMemberアメリカ-公認会計基準:年金計画定義の福祉メンバー2021-12-310000098222US-GAAP:定義されたBenefitPlanDebtSecurityMemberアメリカ-公認会計基準:公正価値入力レベル1メンバーアメリカ-公認会計基準:年金計画定義の福祉メンバー2021-12-310000098222US-GAAP:定義されたBenefitPlanDebtSecurityMemberアメリカ-公認会計基準:公正価値入力レベル2メンバーアメリカ-公認会計基準:年金計画定義の福祉メンバー2021-12-310000098222US-GAAP:定義されたBenefitPlanDebtSecurityMemberアメリカ-公認会計基準:公正価値投入レベル3メンバーアメリカ-公認会計基準:年金計画定義の福祉メンバー2021-12-310000098222US-GAAP:定義されたBenefitPlanDebtSecurityMemberUS-GAAP:FairValueMeasuredAtNetAssetValuePerShareMemberアメリカ-公認会計基準:年金計画定義の福祉メンバー2021-12-310000098222US-GAAP:DefinedBenefitPlanCashand CashEquivalentsMembersアメリカ-公認会計基準:年金計画定義の福祉メンバー2021-12-310000098222US-GAAP:DefinedBenefitPlanCashand CashEquivalentsMembersアメリカ-公認会計基準:公正価値入力レベル1メンバーアメリカ-公認会計基準:年金計画定義の福祉メンバー2021-12-310000098222US-GAAP:DefinedBenefitPlanCashand CashEquivalentsMembersアメリカ-公認会計基準:公正価値入力レベル2メンバーアメリカ-公認会計基準:年金計画定義の福祉メンバー2021-12-310000098222US-GAAP:DefinedBenefitPlanCashand CashEquivalentsMembersアメリカ-公認会計基準:公正価値投入レベル3メンバーアメリカ-公認会計基準:年金計画定義の福祉メンバー2021-12-310000098222US-GAAP:DefinedBenefitPlanCashand CashEquivalentsMembersUS-GAAP:FairValueMeasuredAtNetAssetValuePerShareMemberアメリカ-公認会計基準:年金計画定義の福祉メンバー2021-12-310000098222Tdw:ChangeInPlanAssetsMemberアメリカ-公認会計基準:年金計画定義の福祉メンバー2021-12-310000098222Tdw:ChangeInPlanAssetsMemberアメリカ-公認会計基準:公正価値入力レベル1メンバーアメリカ-公認会計基準:年金計画定義の福祉メンバー2021-12-310000098222Tdw:ChangeInPlanAssetsMemberアメリカ-公認会計基準:公正価値入力レベル2メンバーアメリカ-公認会計基準:年金計画定義の福祉メンバー2021-12-310000098222Tdw:ChangeInPlanAssetsMemberアメリカ-公認会計基準:公正価値投入レベル3メンバーアメリカ-公認会計基準:年金計画定義の福祉メンバー2021-12-310000098222Tdw:ChangeInPlanAssetsMemberUS-GAAP:FairValueMeasuredAtNetAssetValuePerShareMemberアメリカ-公認会計基準:年金計画定義の福祉メンバー2021-12-310000098222Tdw:年金計画と補充計画メンバー2022-01-012022-12-310000098222Tdw:年金計画と補充計画メンバー2021-01-012021-12-310000098222Tdw:年金計画と補充計画メンバー2020-01-012020-12-310000098222アメリカ-公認会計基準:年金計画定義の福祉メンバー2021-01-012021-12-310000098222Tdw:DefinedContributionSavingPlanA 401 Kメンバー2022-01-012022-12-310000098222Tdw:DefinedContributionSavingPlanA 401 Kメンバー2021-10-312021-12-310000098222Tdw:DefinedContributionSavingPlanA 401 Kメンバー2021-01-012021-12-310000098222Tdw:DefinedContributionSavingPlanA 401 Kメンバー2021-12-310000098222TDW:多国申請計画メンバー2021-01-012021-12-310000098222Tdw:MerchantNavyOfficersPensionFundMember2022-12-310000098222Tdw:MerchantNavyOfficersPensionFundMember2021-12-310000098222Tdw:MerchantNavyOfficersPensionFundMember2021-01-012021-12-310000098222TDW:A 2017インセンティブ計画メンバーTdw:再構成計画メンバー2022-01-012022-12-310000098222米国-GAAP:制限株式単位RSUメンバーTDW:A 2017インセンティブ計画メンバーTdw:再構成計画メンバーSRT:役員メンバー2022-01-012022-12-310000098222米国-GAAP:制限株式単位RSUメンバーTdw:TimeBasedSharesMember2019-12-310000098222米国-GAAP:制限株式単位RSUメンバーTdw:性能に基づく共有メンバ2019-12-310000098222米国-GAAP:制限株式単位RSUメンバーTdw:TimeBasedSharesMember2020-01-012020-12-310000098222米国-GAAP:制限株式単位RSUメンバーTdw:性能に基づく共有メンバ2020-01-012020-12-310000098222米国-GAAP:制限株式単位RSUメンバーTdw:TimeBasedSharesMember2020-12-310000098222米国-GAAP:制限株式単位RSUメンバーTdw:性能に基づく共有メンバ2020-12-310000098222米国-GAAP:制限株式単位RSUメンバーTdw:TimeBasedSharesMember2021-01-012021-12-310000098222米国-GAAP:制限株式単位RSUメンバーTdw:性能に基づく共有メンバ2021-01-012021-12-310000098222米国-GAAP:制限株式単位RSUメンバーTdw:TimeBasedSharesMember2021-12-310000098222米国-GAAP:制限株式単位RSUメンバーTdw:性能に基づく共有メンバ2021-12-310000098222米国-GAAP:制限株式単位RSUメンバーTdw:TimeBasedSharesMember2022-01-012022-12-310000098222米国-GAAP:制限株式単位RSUメンバーTdw:性能に基づく共有メンバ2022-01-012022-12-310000098222米国-GAAP:制限株式単位RSUメンバーTdw:TimeBasedSharesMember2022-12-310000098222米国-GAAP:制限株式単位RSUメンバーTdw:性能に基づく共有メンバ2022-12-310000098222Tdw:TimeBasedRestratedStockUnitsMembersTdw:2022年度メンバー2022-12-310000098222米国-GAAP:制限株式単位RSUメンバー2022-01-012022-12-310000098222米国-GAAP:制限株式単位RSUメンバー2021-01-012021-12-310000098222米国-GAAP:制限株式単位RSUメンバー2020-01-012020-12-310000098222米国-GAAP:制限株式単位RSUメンバー2022-12-310000098222米国-GAAP:制限株式単位RSUメンバー2021-12-310000098222米国-GAAP:制限株式単位RSUメンバー2020-12-310000098222Tdw:StockOptionPlanMember2021-01-012021-12-310000098222Tdw:StockOptionPlanMember2022-01-012022-12-310000098222米国-公認会計基準:従業員株式オプションメンバーTdw:StockOptionPlanMemberSRT:最小メンバ数2022-12-310000098222米国-公認会計基準:従業員株式オプションメンバーTdw:StockOptionPlanMemberSRT:最大メンバ数2022-12-310000098222米国-公認会計基準:従業員株式オプションメンバーTdw:StockOptionPlanMember2022-01-012022-12-310000098222Tdw:StockOptionPlanMember2022-12-310000098222米国-公認会計基準:従業員株式オプションメンバーTdw:StockOptionPlanMember2022-12-3100000982222017-01-012017-12-310000098222TDW:新規信用保証メンバー2022-12-310000098222TDW:シリーズA質保証メンバー2017-01-012017-12-310000098222TDW:シリーズBWarrantsメンバー2017-01-012017-12-310000098222TDW:シリーズA質保証メンバー2017-12-310000098222TDW:シリーズBWarrantsメンバー2017-12-310000098222Tdw:GlfEquityWarrantsメンバー2022-01-012022-12-310000098222Tdw:GlfEquityWarrantsメンバー2022-12-310000098222TDW:持分株式承認証メンバー2022-01-012022-12-310000098222TDW:持分株式承認証メンバー2022-12-310000098222TDW:SwirePacific Offshore HoldingsLtd.メンバーTDW:WarransIssuedToAcquireSwirePacphaOffhoreHoldingsLtd.メンバー2022-01-012022-12-310000098222TDW:WarransIssuedToAcquireSwirePacphaOffhoreHoldingsLtd.メンバー2022-01-012022-12-310000098222Tdw:CommonSharesMember2022-08-122022-08-120000098222Tdw:CommonSharesMember2022-08-120000098222Tdw:CommonSharesMember2022-11-102022-11-100000098222Tdw:CommonSharesMember2022-11-100000098222Tdw:CommonSharesMember2022-01-012022-12-310000098222Tdw:CommonSharesMember2022-12-310000098222TDW:WarransIssuedToAcquireSwirePacphaOffhoreHoldingsLtd.メンバー2022-12-310000098222Tdw:GlfEquityWarrantsメンバー2021-01-012021-12-310000098222TDW:WarransIssuedToAcquireSwirePacphaOffhoreHoldingsLtd.メンバー2022-06-242022-06-240000098222TDW:WarransIssuedToAcquireSwirePacphaOffhoreHoldingsLtd.メンバー2022-06-240000098222TDW:WarransIssuedToAcquireSwirePacphaOffhoreHoldingsLtd.メンバー2022-04-220000098222TDW:市販プロトコルメンバー2021-11-160000098222TDW:市販プロトコルメンバー2021-11-162021-11-160000098222米国-GAAP:累積定義された福祉計画調整メンバー2022-01-012022-12-310000098222米国-GAAP:累積定義された福祉計画調整メンバー2021-01-012021-12-310000098222米国-GAAP:累積定義された福祉計画調整メンバー2020-01-012020-12-310000098222アメリカ公認会計基準:運営部門メンバーTdw:VesselMemberTdw:アメリカのメンバー12022-01-012022-12-310000098222アメリカ公認会計基準:運営部門メンバーTdw:VesselMemberTdw:アメリカのメンバー12021-01-012021-12-310000098222アメリカ公認会計基準:運営部門メンバーTdw:VesselMemberTdw:アメリカのメンバー12020-01-012020-12-310000098222アメリカ公認会計基準:運営部門メンバーTdw:VesselMemberTDW:アジア太平洋地域1メンバー2022-01-012022-12-310000098222アメリカ公認会計基準:運営部門メンバーTdw:VesselMemberTDW:アジア太平洋地域1メンバー2021-01-012021-12-310000098222アメリカ公認会計基準:運営部門メンバーTdw:VesselMemberTDW:アジア太平洋地域1メンバー2020-01-012020-12-310000098222アメリカ公認会計基準:運営部門メンバーTdw:VesselMemberTDW:中東地域1月2022-01-012022-12-310000098222アメリカ公認会計基準:運営部門メンバーTdw:VesselMemberTDW:中東地域1月2021-01-012021-12-310000098222アメリカ公認会計基準:運営部門メンバーTdw:VesselMemberTDW:中東地域1月2020-01-012020-12-310000098222アメリカ公認会計基準:運営部門メンバーTdw:VesselMemberTdw:ヨーロッパと地中海のメンバー2022-01-012022-12-310000098222アメリカ公認会計基準:運営部門メンバーTdw:VesselMemberTdw:ヨーロッパと地中海のメンバー2021-01-012021-12-310000098222アメリカ公認会計基準:運営部門メンバーTdw:VesselMemberTdw:ヨーロッパと地中海のメンバー2020-01-012020-12-310000098222アメリカ公認会計基準:運営部門メンバーTdw:VesselMemberTDW:西アフリカメンバー2022-01-012022-12-310000098222アメリカ公認会計基準:運営部門メンバーTdw:VesselMemberTDW:西アフリカメンバー2021-01-012021-12-310000098222アメリカ公認会計基準:運営部門メンバーTdw:VesselMemberTDW:西アフリカメンバー2020-01-012020-12-310000098222アメリカ公認会計基準:運営部門メンバーアメリカ-GAAP:ProductAndServiceOtherMember2022-01-012022-12-310000098222アメリカ公認会計基準:運営部門メンバーアメリカ-GAAP:ProductAndServiceOtherMember2021-01-012021-12-310000098222アメリカ公認会計基準:運営部門メンバーアメリカ-GAAP:ProductAndServiceOtherMember2020-01-012020-12-310000098222アメリカ公認会計基準:運営部門メンバーTdw:VesselMember2022-01-012022-12-310000098222アメリカ公認会計基準:運営部門メンバーTdw:VesselMember2021-01-012021-12-310000098222アメリカ公認会計基準:運営部門メンバーTdw:VesselMember2020-01-012020-12-310000098222アメリカ公認会計基準:運営部門メンバー2022-01-012022-12-310000098222アメリカ公認会計基準:運営部門メンバー2021-01-012021-12-310000098222アメリカ公認会計基準:運営部門メンバー2020-01-012020-12-310000098222アメリカ-アメリカ公認会計基準:会社非部門メンバー2022-01-012022-12-310000098222アメリカ-アメリカ公認会計基準:会社非部門メンバー2021-01-012021-12-310000098222アメリカ-アメリカ公認会計基準:会社非部門メンバー2020-01-012020-12-310000098222アメリカ公認会計基準:運営部門メンバーTdw:アメリカのメンバー12022-01-012022-12-310000098222アメリカ公認会計基準:運営部門メンバーTdw:アメリカのメンバー12021-01-012021-12-310000098222アメリカ公認会計基準:運営部門メンバーTdw:アメリカのメンバー12020-01-012020-12-310000098222アメリカ公認会計基準:運営部門メンバーTDW:アジア太平洋地域1メンバー2022-01-012022-12-310000098222アメリカ公認会計基準:運営部門メンバーTDW:アジア太平洋地域1メンバー2021-01-012021-12-310000098222アメリカ公認会計基準:運営部門メンバーTDW:アジア太平洋地域1メンバー2020-01-012020-12-310000098222アメリカ公認会計基準:運営部門メンバーTDW:中東地域1月2022-01-012022-12-310000098222アメリカ公認会計基準:運営部門メンバーTDW:中東地域1月2021-01-012021-12-310000098222アメリカ公認会計基準:運営部門メンバーTDW:中東地域1月2020-01-012020-12-310000098222アメリカ公認会計基準:運営部門メンバーTdw:ヨーロッパと地中海のメンバー2022-01-012022-12-310000098222アメリカ公認会計基準:運営部門メンバーTdw:ヨーロッパと地中海のメンバー2021-01-012021-12-310000098222アメリカ公認会計基準:運営部門メンバーTdw:ヨーロッパと地中海のメンバー2020-01-012020-12-310000098222アメリカ公認会計基準:運営部門メンバーTDW:西アフリカメンバー2022-01-012022-12-310000098222アメリカ公認会計基準:運営部門メンバーTDW:西アフリカメンバー2021-01-012021-12-310000098222アメリカ公認会計基準:運営部門メンバーTDW:西アフリカメンバー2020-01-012020-12-310000098222アメリカ公認会計基準:運営部門メンバーTdw:アメリカのメンバー12022-12-310000098222アメリカ公認会計基準:運営部門メンバーTdw:アメリカのメンバー12021-12-310000098222アメリカ公認会計基準:運営部門メンバーTdw:アメリカのメンバー12020-12-310000098222アメリカ公認会計基準:運営部門メンバーTDW:アジア太平洋地域1メンバー2022-12-310000098222アメリカ公認会計基準:運営部門メンバーTDW:アジア太平洋地域1メンバー2021-12-310000098222アメリカ公認会計基準:運営部門メンバーTDW:アジア太平洋地域1メンバー2020-12-310000098222アメリカ公認会計基準:運営部門メンバーTDW:中東地域1月2022-12-310000098222アメリカ公認会計基準:運営部門メンバーTDW:中東地域1月2021-12-310000098222アメリカ公認会計基準:運営部門メンバーTDW:中東地域1月2020-12-310000098222アメリカ公認会計基準:運営部門メンバーTdw:ヨーロッパと地中海のメンバー2022-12-310000098222アメリカ公認会計基準:運営部門メンバーTdw:ヨーロッパと地中海のメンバー2021-12-310000098222アメリカ公認会計基準:運営部門メンバーTdw:ヨーロッパと地中海のメンバー2020-12-310000098222アメリカ公認会計基準:運営部門メンバーTDW:西アフリカメンバー2022-12-310000098222アメリカ公認会計基準:運営部門メンバーTDW:西アフリカメンバー2021-12-310000098222アメリカ公認会計基準:運営部門メンバーTDW:西アフリカメンバー2020-12-310000098222アメリカ-アメリカ公認会計基準:会社非部門メンバー2022-12-310000098222アメリカ-アメリカ公認会計基準:会社非部門メンバー2021-12-310000098222アメリカ-アメリカ公認会計基準:会社非部門メンバー2020-12-310000098222米国-GAAP:SalesRevenueNetMembersUS-GAAP:顧客集中度リスクメンバーTDW:シボレー社のメンバー2022-01-012022-12-310000098222米国-GAAP:SalesRevenueNetMembersUS-GAAP:顧客集中度リスクメンバーTDW:シボレー社のメンバー2021-01-012021-12-310000098222米国-GAAP:SalesRevenueNetMembersUS-GAAP:顧客集中度リスクメンバーTDW:シボレー社のメンバー2020-01-012020-12-310000098222米国-GAAP:SalesRevenueNetMembersUS-GAAP:顧客集中度リスクメンバーTdw:SaudiAramco Members2021-01-012021-12-310000098222米国-GAAP:SalesRevenueNetMembersUS-GAAP:顧客集中度リスクメンバーTdw:SaudiAramco Members2020-01-012020-12-310000098222TD W:LeaseExitMember2019-12-310000098222アメリカ-アメリカ公認会計基準:会社非部門メンバーTD W:LeaseExitMember2019-12-310000098222米国-GAAP:従業員サービスメンバー2019-12-310000098222TD W:LeaseExitMember2020-01-012020-12-310000098222アメリカ-アメリカ公認会計基準:会社非部門メンバーTD W:LeaseExitMember2020-01-012020-12-310000098222米国-GAAP:従業員サービスメンバー2020-01-012020-12-310000098222TD W:LeaseExitMember2020-12-310000098222アメリカ-アメリカ公認会計基準:会社非部門メンバーTD W:LeaseExitMember2020-12-310000098222米国-GAAP:従業員サービスメンバー2020-12-310000098222TD W:LeaseExitMember2021-01-012021-12-310000098222アメリカ-アメリカ公認会計基準:会社非部門メンバーTD W:LeaseExitMember2021-01-012021-12-310000098222米国-GAAP:従業員サービスメンバー2021-01-012021-12-310000098222TD W:LeaseExitMember2021-12-310000098222アメリカ-アメリカ公認会計基準:会社非部門メンバーTD W:LeaseExitMember2021-12-310000098222米国-GAAP:従業員サービスメンバー2021-12-310000098222TD W:LeaseExitMember2022-01-012022-12-310000098222アメリカ-アメリカ公認会計基準:会社非部門メンバーTD W:LeaseExitMember2022-01-012022-12-310000098222米国-GAAP:従業員サービスメンバー2022-01-012022-12-310000098222TD W:LeaseExitMember2022-12-310000098222アメリカ-アメリカ公認会計基準:会社非部門メンバーTD W:LeaseExitMember2022-12-310000098222米国-GAAP:従業員サービスメンバー2022-12-31

カタログ表

アメリカです

アメリカ証券取引委員会

ワシントンD.C.,20549

表10-K

| ☒ | 1934年証券取引法第13条又は15条に基づいて提出された年次報告 |

本財政年度末まで2022年12月31日

あるいは…。

| ☐ | 1934年証券取引法第13条又は15条に基づいて提出された移行報告 |

そこからの移行期間について。

依頼書類番号:1-6311

潮の会社

(登録者の正確な氏名はその定款に記載)

| デラウェア州 | |

| | 72-0487776 |

| (法団として設立された国) | | | (国際税務局雇用主身分証明書番号) |

| 西サムヒューストン通り北八四二号、スイートルーム四百 ヒューストン, テキサス州 | | | 77024 |

| (主にオフィスアドレスを実行) | | | (郵便番号) |

登録者の電話番号、市外局番を含む:(713) 470-5300

同法第12条(B)に基づいて登録された証券:

| | クラスごとのタイトル | 取引 記号 | 登録された各取引所の名称 | |

| | 普通株は、1株当たり0.001ドルです | TDW | ニューヨーク証券取引所 | |

| | Aシリーズ株式承認証普通株購入 | TDW.WS.A | ニューヨーク証券取引所 | |

| | Bシリーズ株式承認証普通株購入 | TDW.WS.B | ニューヨーク証券取引所 | |

| | 普通株式購入の引受権証 | TDW.WS | ニュー交所アメリカです | |

同法第12条(G)により登録された証券:なし

登録者が証券法規則405で定義されている経験豊富な発行者である場合は、再選択マークで示してください。はい。☐違います。 ☒

登録者がこの法第13節または第15節(D)節に基づいて報告を提出する必要がないかどうかを再選択マークで示す。はい。☐違います。 ☒

再選択マークは、登録者が(1)過去12ヶ月以内(または登録者がそのような報告の提出を要求されたより短い期間)に、1934年の証券取引法第13条または15(D)節に提出されたすべての報告書を提出したかどうか、および(2)過去90日以内にそのような提出要件に適合しているかどうかを示す。はい。☐違います。 ☒

再選択マークは、登録者が過去12ヶ月以内(または登録者がそのような文書の提出を要求されたより短い時間以内)に、S−T規則405条(本章232.405節)に従って提出を要求した各相互作用データファイルを電子的に提出したか否かを示すはい、そうです ☒ No ☐

登録者が大型加速申告会社,加速申告会社,非加速申告会社,小さな報告会社,あるいは新興成長型会社であることを再選択マークで示す。取引法第12 b-2条の規則における“大型加速申告会社”、“加速申告会社”、“小申告会社”、“新興成長型会社”の定義を参照されたい。

| 大型加速ファイルサーバ | ☒ | | ファイルマネージャを加速する | ☐ |

| 非加速ファイルサーバ | ☐ | | 規模の小さい報告会社 | ☐ |

| 新興成長型会社 | ☐ | | | |

新興成長型企業であれば、登録者が延長された移行期間を使用しないことを選択したか否かを再選択マークで示し、取引所法第13(A)節に提供された任意の新たまたは改正された財務会計基準を遵守する

登録者が報告書を提出したかどうかを再選択マークで示し、その経営陣が“サバンズ-オクスリ法案”(“米国連邦法典”第15編、第7262(B)節)第404(B)条に基づいてその財務報告の内部統制の有効性を評価したことを証明する。この評価は、その監査報告書を作成または発行する公認会計士事務所によって行われる。はい、そうです☒ No ☐

証券が同法第12条(B)に基づいて登録されている場合は,登録者の財務諸表が以前に発表された財務諸表の誤り訂正を反映しているか否かを示すチェックマークを適用する。そうかどうか☒

これらのエラーのより真ん中に登録者の任意の実行者が関連回復中に第240.10 D−1(B)条に従って受信されたインセンティブベースの補償に従って回復分析を行う必要があるかどうかを再選択マークで示す。そうかどうか☒

登録者が空殻会社であるか否かをチェックマークで示す(取引法第12 b-2条で定義されている)。はい、そうです☐ No ☒

2022年6月30日現在,登録者の非関連会社が保有する登録者普通株の総時価は#ドルである827.4ニューヨーク証券取引所が発表した終値によると、1株21.09ドルで計算すると、100万ドルとなる。裁判所が確認した計画に基づいて証券を割り当てた後、登録者が1934年“証券取引法”第12、13又は15(D)節に提出されたすべての書類及び報告を提出したか否かを再選択マークで示す。そうかどうか☐

2023年2月15日までに50,566,909登録者の普通株式は1株当たり0.001ドルで発行された。登録者は他のカテゴリの発行された普通株式を持っていない。

引用で編入された書類

登録者は,その2023年度株主総会に関する委託書部分を引用して本年度報告の表格10−Kの第III部に提出する。

潮の会社

表格10-K

本財政年度末まで2022年12月31日

カタログ

| 第1部 |

|

|

|

4 |

| |

|

|

|

|

| 第1項。 |

|

商売人 |

|

4 |

| 第1 A項。 |

|

リスク要因 |

|

15 |

| 項目1 B。 |

|

未解決従業員意見 |

|

33 |

| 第二項です。 |

|

特性 |

|

33 |

| 第三項です。 |

|

法律手続き |

|

33 |

| 第四項です。 |

|

炭鉱安全情報開示 |

|

33 |

| |

|

|

|

|

| 第II部 |

|

|

|

34 |

| |

|

|

|

|

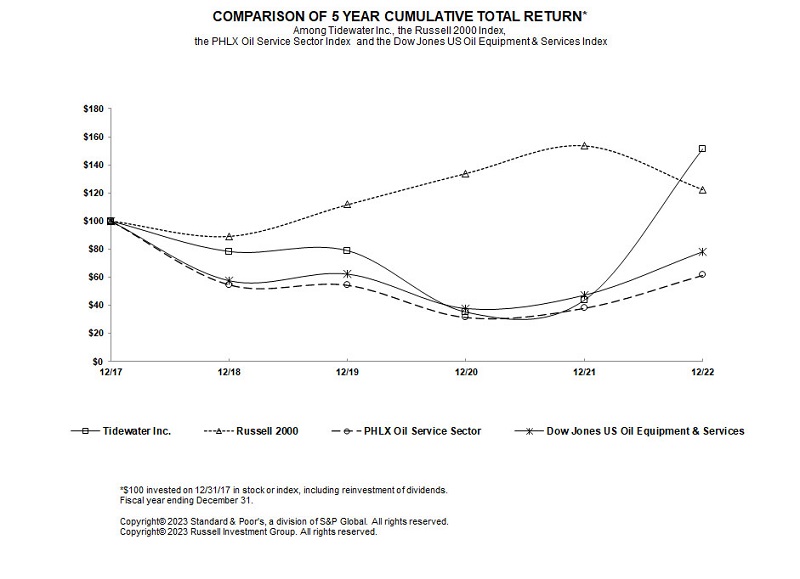

| 五番目です。 |

|

登録者普通株市場、関連株主事項、発行者による株式証券の購入 |

|

34 |

| 第六項です。 |

|

[保留されている] |

|

36 |

| 第七項。 |

|

経営陣の財務状況と経営成果の検討と分析 |

|

36 |

| 第七A項。 |

|

市場リスクの定量的·定性的開示について |

|

55 |

| 第八項です。 |

|

財務諸表と補足データ |

|

56 |

| 第九項です。 |

|

会計·財務開示面の変化と会計士との相違 |

|

107 |

| 第9条。 |

|

制御とプログラム |

|

107 |

| |

|

財務報告の内部統制に関する経営陣の報告 |

|

107 |

| プロジェクト9 B。 |

|

その他の情報 |

|

108 |

| プロジェクト9 Cです。 |

|

検査妨害に関する外国司法管区の開示 |

|

108 |

| |

|

|

|

|

| 第三部 |

|

|

|

109 |

| |

|

|

|

|

| 第10項。 |

|

役員、行政、会社の管理 |

|

109 |

| 第十一項。 |

|

役員報酬 |

|

109 |

| 第十二項。 |

|

ある実益所有者の担保所有権及び経営陣及び株主に関する事項 |

|

109 |

| 十三項。 |

|

特定の関係や関連取引、取締役の独立性 |

|

109 |

| 14項です。 |

|

主な会計費用とサービス |

|

109 |

| |

|

|

|

|

| 第4部 |

|

|

|

110 |

| |

|

|

|

|

| 第十五項。 |

|

展示品 |

|

110 |

| 第十六項。 |

|

表格10-Kの概要 |

|

115 |

第1部

プロジェクト1.ビジネス

文脈に別の要求がある以外に,本稿で用いる用語“私たち”,“会社”とは,Tidewater Inc.とその合併の子会社と前身を意味する

潮について

私たちは1956年に設立され、65年間世界の海上エネルギー業界に海運と輸送サービスを提供してきた。私たちの使命は、お客様に最高レベルの運営実績サービスを提供するとともに、すべての法律法規を遵守し、私たちが働いている環境と地域コミュニティを尊重し、従業員の安全を確保することを含みます。

2022年12月31日現在、我々は膨大で多様なオフショアサービス船隊(OSVや船)を持ち、183隻の現役船を持ち、30カ国以上の顧客にサービスを提供している。私たちのグローバル運営の足跡は、変化する現地の市場状況に迅速に反応し、変化する顧客の需要に反応できると信じており、私たちは顧客と強固な関係があると信じています。私たちは以下の5つの地理的位置が一致する報告部門を通じて私たちの業務を管理します

| |

● |

アメリカ.アメリカ |

| |

● |

アジア太平洋地域 |

| |

● |

中東.中東 |

| |

● |

ヨーロッパ/地中海 |

| |

● |

西アフリカ |

各報告部門は、私たちの経営意思決定者CEOに直接報告する上級管理者によって管理されている。

私たちの船はしばしば違う地理的地域の間を移動する。私たちは、国内および国際子会社、および私たちが制御または制御しない可能性のある合弁企業(通常、現地所有権または現地コンテンツの要件を満たす場合)を介して業務を展開します。

我々の船と関連サービスは,海上原油と天然ガス(石油と天然ガスとも呼ばれる)の探査,油田開発と生産,ウィンドファーム開発とメンテナンスの各段階を支援している。私たちのサービスには、移動海上掘削設備の牽引とアンカーの引き上げ、掘削、掘削、生産活動を維持するために必要な物資と人員の輸送、海上建設、地震、海底支援、ウィンドファーム建設の岩土測量支援、パイプやケーブル敷設などの様々な他の専門サービスがある。

私たちの現役のOSV船団は主に会社が持っている船で構成されています。2022年12月31日現在、我々は183隻の現役船舶を保有しており、そのうち5隻は仮積みまたは退役している。しかも、私たちは8隻の船舶を持っていて、私たちの総合貸借対照表では販売先資産に分類されている。本年度報告10−K表(10−K表)における付記(1)−“経営性質及び主要会計政策概要”及び付記(8)−“保有販売資産、資産売却及び資産減価”及び今年度報告第II部第8項“財務諸表及び補足データ”(総合財務諸表)内の“売却待ち資産”を参照して、スタック船舶及び販売対象船舶に関するより多くの資料を知る。

私たちの主な顧客は大型国際総合と独立石油ガス探査、油田開発と生産会社(IOC);中小型独立探査と生産会社(E&P);石油天然ガス(NOCs)を探査、開発と生産する外国政府の所有或いは政府がコントロールする組織;近海掘削請負業者;及び近海エネルギー業界に各種のサービスを提供する他の会社は、海上建築会社、ウィンドファーム開発会社、潜水会社と油井シミュレーション会社を含むが、これらに限定されない。

私たちの収入、純収益、運営キャッシュフローは私たちのオフショア船舶船団の活動レベルに大きく依存する。私たちの業界の多くの他の船舶事業者と同様に、私たちの業務活動は私たちの顧客の探査、油田開発、生産活動のレベルに大きく依存している。逆に、私たちの顧客の業務活動は、現在と予想される原油と天然ガス価格に大きく依存し、これらの価格の変動は、将来の原油と天然ガスの予想需給レベルに依存し、原油と天然ガス埋蔵量を探し、開発、生産するコストの推定に依存する。

船舶の能力と可用性に基づいて、私たちの船舶は浅水、中級、深水オフショア市場で運営しています。深水石油と天然ガス開発は一般的に巨額の資本投資と長年の開発計画と関連がある。これらのプロジェクトは通常大口商品価格の短期変動の影響を受けにくいが、深水探査と開発プロジェクトのコストは通常他の陸上と近海探査と開発プロジェクトより高い。今後数年で海上ウィンドファームの開発が増加することが予想され,これらの開発は我々の大きな船舶の特定断面により多くの機会を提供する可能性があると信じている。このようなプロジェクトは一般的に少ないが高度に専門化された船を必要とする。

収入は主に船舶定期賃貸や同様の契約から来ており,期限は数ヶ月から数年まで様々であり,次いで“スポット”に基づく船舶定期賃貸契約であり,これらの契約は特定の短期作業のために顧客にオフショア海運サービスを提供する短期協定であり,期限は1日から数ヶ月まで様々である。定期契約の基本レートは通常固定レートであり、いくつかのチャーター便手配は特定の追加コストを回収することを可能にしているにもかかわらず。

太古離岸控股有限公司を買収する

Tidewaterは2022年4月22日、カエデ海外有限公司(Banyan Overseas Limited)との株式購入協定に基づき、太古太平洋オフショアホールディングス(SPO)のすべての発行および発行済み株式を買収し、総代償は21550万ドルであり、(I)取引完了時に支払われた6,160万ドルの現金からその後受け取った880,000ドルを引いて取引を完了した後の運営資金の返金、および(Ii)8,100,000件の引受権証を含み、1株0.001ドルで私たちの普通株(SPO買収株式証)を交換することができる。取引完了まで、SPOとその完全子会社は50隻の海上支援船を持ち、主に西アフリカ、東南アジア、中東で運営されている。

2022年6月24日、BanyanがSPO買収権証を提出して任意の賠償責任を履行することを可能にする株式購入協定(SPA修正案)を改正した。株式購入協定(SPA)やSPA改正案の弁済条項によると、Banyanは吾らにSPO買収株式取得承認証の同値を提出することを許可し、約140万ドルの返済債務を決着させることを要求している。私たちはBanyanの要求を承認し、2022年に合意された賠償責任を解決し、私たちがその後キャンセルした64,086件のSPO買収株式証明書と交換した。

2022年下半期には、2022年8月12日に完成した1株17.85ドルで4,048,000株を発売することと、2022年11月10日に完成した1株30.25ドルで3,987,914株を発売することを含む2回の普通株公開発売を完了した。今回の発行で約1.78億ドルの純収益(費用を差し引いた)が発生し、私たちはこれらの資金で8,035,914件のSPO買収株式証を請け負ったが、その後、私たちはこの株式承認証を取り消した。そのため、2022年12月31日現在、未償還のSPO買い取り権証はない。

船舶分類

私たちの主な船舶カテゴリは、係留牽引供給船(AHTS)とプラットフォーム供給船(PSV)を含む。以下に船舶種別ごとに分類される船舶タイプと通常実行されるサービスについて説明する.

錨泊曳航供給船

Tidewater船隊の中で最も多機能な船は大型で強力なAHTS船であり,すべてのタイプの牽引,アンカー処理活動,様々な海底作業が可能である。経験豊富な乗組員と最先端の技術を搭載しており、様々なレベルのAHTS船はほぼ任意の位置、深さ、海況、および広範な条件下で係留掘削プラットフォームを位置決め·係留することができる。これらの船は広範な電力、大きさと容量を持ち、一般海上支援サービス、掘削プラットフォーム支援機能と貨物輸送任務にも非常に適している。

2022年12月31日まで、私たちは私たちのサービス地域で57隻のAHTS船を運営した。

| |

● |

小型AHTSクラスです。一般に,このような船舶には,制動馬力が8,000馬力(BHP)のAHTS船舶がある。このような船は一般的に沿岸や大陸棚の浅水区で作業する。2022年12月31日までにAHTS小型船舶25隻を運営した。 |

| |

● |

中型エーエイチエスクラスです。一般的に、このような船舶にはAHTS船舶が含まれ、出力は8,000馬力から16,000馬力の間だ。これらの船は沿海の浅水、大陸棚、あるいは近海の中程度の深度で作業することができる。2022年12月31日までに中型AHTS船舶21隻を運営した。 |

| |

● |

大型AHTS級です。一般的に、このような船舶には16,000馬力を超えるAHTS船舶が含まれている。これらの船は主に深い水の中で働いている。大型AHTS船の装備は、掘削プラットフォームおよび他の海洋設備を牽引し、通常動的位置決め能力がない掘削プラットフォームの位置決めおよび係留のためのアンカーを設置することである。2022年12月31日現在、大型AHTS船舶11隻を運営しています。 |

プラットフォーム補給船(PSV)

PSVは通常貨物運搬能力を有し、甲板以下(液体スラリー液室と乾燥貨物室)と甲板以上を含む。私たちのPSVの多くは、海上施設、掘削プラットフォーム、または他の船に係留されているときに、安全ではない、非現実的、または人気がないと思われるときに、絶対的または相対的な位置を維持することができる動的測位機能を搭載している。私たちの多くのPSVはまた、石油回収、消防、待機救援、および/または他の専門設備を備えている。2022年12月31日まで、私たちのサービス地域で104台のPSVを運営しています。

| |

● |

大型PSVです。一般的に、このような船舶には甲板空間が900平方メートルを超えるPSVが含まれている。2022年12月31日現在,大型PSV 43台を運営している。 |

| |

● |

中型PSVです。一般的に、このような船舶には500平方メートルから900平方メートルの甲板空間のPSVが含まれている。2022年12月31日までに中型PSV 61台を運営している。 |

他の船

私たちの他の船舶カテゴリは船員船、多機能船、そしてオフショア牽引船を含む。乗組員船と多機能船は顧客に貸し出され、海岸基地から海上掘削プラットフォーム、プラットフォーム、その他の施設に人員や物資を輸送するために使用されている。これらの船はまた、海賊、誘拐、または他の潜在的な暴力が懸念される市場で油田安全任務を遂行するためにしばしば装備されている。海上牽引船は、浮遊掘削プラットフォームおよびはしけを牽引するために使用され、タンカーの寄港を支援し、パイプ敷設、ケーブル敷設、および建築はしけを支援する。2022年12月31日現在、私たちは他の船に分類された22隻を運営している。

また、私たちは2隻の近海曳船と2隻の乗組員船が建設中で、私たちのアフリカ市場で使用するために。私たちは曳船が2023年に完成し、乗組員船が2024年に完成する予定だ。

取引先と契約

私たちのサービスに対する需要は私たちの顧客の戦略と近海探査、開発と生産石油と天然ガス埋蔵量に関する資本支出の分配に大きく依存しています。これらの支出は、通常、将来の石油と天然ガスの需要と将来の石油と天然ガス価格に対する私たちの顧客の見方と、私たちの顧客が資金を得る能力にかかっている。私たちの顧客の活動レベルはまた、近海の石油と天然ガスの探査と生産のコスト(および相対コスト)の影響を受けており、これは環境法規、エネルギー生産と消費に影響を与える技術進歩、極端な天気条件、現地と国際経済と政治環境(政府の強制停止を含む)の影響を受ける可能性がある。大口商品価格は2020年の過去安値から回復しているにもかかわらず、我々の顧客は一般的に資本の還元や代替エネルギーへの投資を含む市場変動や相互競争の優先事項を考慮した資本支出計画を低下させている。しかも、私たちは比較的少ない顧客からかなりの収入を得た。2022年12月31日までの1年間、私たちの5大顧客は約35.8%を占め、私たちの10大顧客は私たちの総収入の約51.2%を占めている。

次の表は、お客様が総収入の10%以上を占めていることを示しています

| |

|

締切り年数 |

|

| |

|

十二月三十一日 |

|

|

十二月三十一日 |

|

|

十二月三十一日 |

|

| |

|

2022 |

|

|

2021 |

|

|

2020 |

|

| シボロン社 |

|

|

12.3 |

% |

|

|

15.7 |

% |

|

|

14.3 |

% |

| サウジ阿美 |

|

|

* |

|

|

|

11.8 |

% |

|

|

11.5 |

% |

*総収入の10%未満です。

我々の顧客群は,我々の船舶定期賃貸契約の受け渡しに伴い時間とともに変化するのは正常であるが,我々の任意の重要顧客の意外な流出は,少なくとも短期的には我々の船舶利用率と我々の運営業績に大きな悪影響を及ぼす可能性がある。

競争

私たちには大小の競争相手がたくさんいる。近海支援船舶サービス業の主要な競争要素は船舶の品質、適合性と技術能力、船舶と関連設備の獲得性、サービスの価格と品質及び適用地域でサービスを提供する法律能力である。また、安全と効率の面で良好な能力を示し、合格と熟練者を吸引と維持する能力は、すべて重要な競争要素である。私たちが経営しているすべての分野で、私たちは多くの競争相手を持っていて、私たちの国際市場での競争能力は規制の悪影響を受けるかもしれません。これらの法規は、現地で旗を建て、旗を掲げたり、船を所有したり、コントロールしたり、契約を現地請負業者に授与したり、現地市民を雇用したり、および/または現地サプライヤーから用品を購入することを要求しています。

私たちの多様な移動資産基盤と広範な地理分布は、通常、市場状況の変化に相対的に迅速に反応し、世界各地の顧客に広範な船舶サービスを提供することができる。船舶事業者船団の規模、年齢、多様性と地理分布、規模経済と世界の多くの地域での経験レベルは私たちの業界の競争優位だと信じています。アメリカでは、1920年の商船法案と1916年に改正された“運航法”(総称してジョーンズ法案)が公布された規則と制限を含む運航から利益を得ており、これらの法案はGOMと米国領海内の他の近海域で作業できる船を米国公民資格に適合する会社が所有する船に制限している。また、ある外国では、現地の法律や国有石油会社は、現地会社が所有する船に割引を与えることを要求する可能性がある。私たちは地域会社と連絡を取ることでこのような割引を緩和しようと努力している。

国際労働機関海事労働条約

国際労働機関は2006年に海事労働条約(“海事労働条約”)のほか,世界的に商業活動に従事する船舶上の船員の生活·労働条件(宿泊,賃金,雇用条件,健康およびその他の福祉)を規定している。2013年8月20日にこの条約が初めて発効して以来、90カ国がこの条約を批准した。

私たちは私たちの船がMLC要求に合った認証を維持し、造船所でメンテナンスと修理を行い、私たちの国の強制執行日に基づいて、遠洋航行中にMLCに従って港に寄港します。また、可能な場合には、決定された船旗国と協力し続け、MLCの意図を満たすために、比較可能な国や業界法律と実質的に同等のことを求め、我々の船団で業務合意を標準化することができるようにする。

政府の監督管理

私たちは様々なアメリカで支配されています船舶の所有権、運営、維持を管理する連邦、州、そして地方法規。私たちのアメリカ国旗を掲げた船はアメリカ沿岸警備隊、アメリカ税関と国境保護局、アメリカ海事管理局の管轄を受けています。私たちはまた国際法と条約と私たちが業務を展開する国際司法管轄区域の法律を守らなければならない。

ジョーンズ法案の市民権条項によると、もし私たちの普通株式流通株が25%を超えて非アメリカ市民が所有していれば(ジョーンズ法案の定義によると)、私たちはアメリカ沿岸貿易に従事することを許可されないだろう。米国沿岸貿易に従事する会社は米国市民とみなされなければならない:(I)同社は米国またはその州、領土または所有権の法律に基づいて結成されなければならない。(Ii)同社の最高経営責任者や取締役会長は米国市民でなければならない。(Iii)同社の取締役数は、商業取引を構成する法定人数の少数を超えてはならず、(Iv)同社の権益の少なくとも75%は、米国市民が所有しなければならない。私たちは非アメリカ市民が私たちの普通株式の25%以上の株式を所有することを防ぐための二重株式証明書制度を持っている。さらに、当社の登録証明書(改訂された)は、私たちの普通株の任意の譲渡または譲渡に関連して、非米国市民が24%を超える私たちの普通株を所有することにつながるいくつかの救済措置を提供してくれます。我々が把握している最新の情報によると、2022年12月31日現在、非米国市民が保有している発行済み普通株は24%に満たない。

私たちのGOMでの船舶業務は沿岸貿易とされている。アメリカの法律は、アメリカ沿海貿易に従事する船はアメリカに建てられ、アメリカ国旗の下に登録しなければならないと要求している。また,米国が建造した船が非米国国旗の下に登録されると,その後米国沿岸貿易に従事することはできない。したがって、私たちの非アメリカ国旗船はアメリカ沿岸貿易地域以外で作業しなければならない。2022年12月31日現在、我々が所有または運営している191隻(販売待ち船8隻を含む)のうち、180隻は米国以外の旗の下に登録されており、11隻は米国国旗の下に登録されている。

私たちのすべての離岸船はアメリカや国際安全と分類基準を守らなければならないし、時々両者を兼ねている。アメリカ沿岸警備隊の規定によると、私たちはアメリカ国旗を掲げたAHTS船、PSV、その他の船は通常五年以内に二回定期検査を受けなければなりません。米国以外の旗で登録された船は、類似の規定を遵守しなければならず、適用される国際司法管区の法律及び各船級社の規則及び要求に制限され、例えば米国船級局である。

我々は“国際船舶·港湾施設保安規則”を遵守し、これは“海上人命安全条約”(1974/1988)の改正であり、2002年の海上輸送·保安法でさらに許可され、米国の条例を“国際船舶·港湾施設保安規則”や“海上人命安全条約”の規定と一致させた。ISPSルールに基づき、世界的な安全評価、リスク分析を行い、船や必要な港湾施設の安全計画を策定し、安全かつ保障された船や施設の運営を強化する。また、最新改訂された海上安全指令104-6に基づいて、米国沿岸警備隊で高リスク水域通過または作業に指定された米国国旗船の安全添付ファイルを作成した。

職業安全と健康コンプライアンス

米国では,従業員に職場中の危険物質,これらの物質の潜在的有害影響および適切な制御措置を従業員に知らせるための危険通信計画の実施を含む“職業安全と健康法”(OSHA)や他の類似法律法規の制約を受けている。

上述したように、私たちが業務を展開するいくつかの国際司法管轄区は、雇用条件、仕事と休憩時間、訴えと苦情手続き、宿泊、娯楽施設、食品と飲食、健康保護、医療、福祉、社会保障保護を含む船員の労働条件に対する最低要求を規定しているMLCを承認した。米国はMLCの締約国ではないにもかかわらず、国際的に作業する米国国旗船はMLC加盟国の港に寄港する際にMLCを守らなければならない。

環境適合性

正常な業務の過程で、私たちの業務は様々な環境法律と法規の制約を受けて、これらの法律と法規は通航水域に石油、石油製品、その他の汚染物質を排出します。このような法律に違反することは民事と刑事処罰、罰金、禁止、そして他の制裁につながるかもしれない。すでに公布または採択された環境への排出材料や他の環境保全に関する既存の政府条例の規定を遵守することは,我々にはなく,実質的な影響も与えない。しかし,環境法律や法規が変化する可能性があり,ますます厳しい要求が加えられる可能性があるため,これらの潜在的な環境法律や法規の変化を遵守する最終コストを見積もることはできない。また、範囲の広い政府規制機関は、米国沿岸警備隊(USCG)、米国環境保護局(EPA)、米国運輸省管路安全事務室、米国安全·環境法執行局、一部の州を含み、連邦と州の法律の要求に基づいて船やその他の構造を規制している。

現在、これらの機関が発表した規制はほとんど一貫性がなく、これは私たちのコンプライアンスコストと不適切なリスクを増加させる。私たちが支配している既存のアメリカの環境法律と規制は含まれていますがこれらに限定されません

| |

● |

多くの源からの空気汚染物質の排出を制限し、様々な工事前、運転、監視、報告要求を規定し、環境保護局は温室効果ガス排出に関する気候変動規制イニシアティブの権威としてこの法案に依存している |

| |

● |

“清浄水法”は施設から州と連邦水域への汚染物質の排出を規制し、米国の保護された水域としての水道が連邦司法の管轄と規則によって制定される程度を決定した |

| |

● |

1990年の石油汚染法では,船,陸上施設と配管の所有者と運営者,近海施設のある地域のテナントやライセンシーに運搬費用と米国水域の油漏れによる被害の責任を負うことが求められている |

| |

● |

1980年の“全面環境反応,補償·責任法”では,危険物質漏洩が発生または発生する可能性のある地点の危険物質の生産者,輸送者,手配者に責任があることが規定されている |

| |

● |

米国内務省条例は,連邦土地や水域での原油や天然ガス作業を管理し,退役活動のための財務保証の義務,作業による汚染整理費用に対する責任,汚染被害に対する潜在的責任を規定している。 |

米国や海外では,国際船舶汚染防止条約(MARPOL)に制約されており,運航業に対して石油流出,ごみ管理,ある物質の処理,下水,空気排出に関する環境基準が実施されている国際条約である。防汚条約附属書6は、硫黄及び亜酸化窒素の排出を含む空気排出に関し、船舶の補助及び主推進ディーゼルエンジンにおける低硫黄燃料の使用を世界的に要求している。国際海事機関は北米付近の水域を排出制御区域としており,米国で作業している船は硫黄含有量が0.1%以下の燃料を使用しなければならないことを意味している。窒素酸化物と硫黄酸化物の排出を減らすための指示が発表された。これらは船で使用される可能性のある燃料とエンジンに影響を及ぼすだろう。気候変動に関する規制リスクのさらなる検討については、本テーブル10−Kにおける項目1 Aにおける“リスク要因”および項目7における“経営陣の財務状況および経営成果の検討および分析”を参照されたい。

私たちはまた他の環境問題に関する様々な法的手続きに参加している。これらの訴訟に関する最終責任金額(あれば)は,我々の財務状況,経営結果やキャッシュフローに大きな悪影響を与えないことが予想される。私たちは積極的に政策と操作手順を制定して、私たちの船や岸の場所のいかなる危険物質からも環境を保護します。1990年の石油汚染法はまた、300総トン以上の船の船主と経営者にUSCGに財政責任の証拠を提供し、これらの船の油漏れを整理する費用を支払うことを要求した。いくつかの外国司法管轄区域はまた私たちに満足できる財政的責任証拠を提出することを要求する。以下の“リスク管理”で述べたように、適切な保険範囲でこれらの要求を満たす

さらに、環境法律および法規は、乗客数の減少、船舶改装または運営変更または制限(および関連する運営コストの増加)やサービスの退役を要求し、環境事項の保険範囲の減少またはコスト上昇をもたらし、または特定の管轄水域または港に入ることができないことを引き起こす可能性があり、転売価値に影響を与えるか、または私たちの船の使用寿命を著しく低下させる可能性がある。事故が発生すると、可能性がある限り、危険材料は密閉領域内で維持または移行し、安全を確保する。また,香港条約や欧州船舶回収規則に基づく責任ある船舶回収への取り組みなど,環境を損なう可能性のある行動に対する認識を高めるための運用政策を策定している。

政府規制のほか,大手石油·ガスメーカーは厳しい職務調査プログラムを策定し,その運営が環境に及ぼす影響を懸念してサプライヤーを選択した。私たちは私たちのどの船も産業に要求された基準を維持することができず、私たちは適用されたレンタル契約に違反し、このような合意の終了を招くかもしれない。もし私たちが持続的にこのようなリスク評価手続きを成功させることができなければ、これは既存の賃貸借契約の終了につながる可能性があるので、私たちの船の将来の雇用も悪影響を受ける可能性がある。

安全問題

私たちは私たちの従業員、顧客、そして私たちの運営に関連するすべての人員の運営安全を確保するために努力しています。Tidewaterの主な業務は近海水域で発生し,そこの職場環境は多くの安全挑戦をもたらしている。経営陣は常に会社員とコミュニケーションをとり、会社メディアを利用して私たちの船員や岸関係者に定期的な訓練を行い、安全と安全な仕事習慣を注入している。私たちは安全な運営とコンプライアンスを保障するために人員と資源に取り組んでいる。私たちの健康、安全、環境と安全管理役員は事故や傷害の発生を防ぐために、多くの積極的な積極的な努力に参加している。HSE役員も発生したすべての事故を審査し,これらの事件から学ぶことができる教訓と,これらの教訓を我々が行っている安全関連訓練に組み込む機会に重点を置いている。しかも、私たちは安全要員を招いて私たちの安全計画を管理し、私たちの安全文化を育成する。私たちの立場は、私たちのすべての従業員が安全監督員であり、彼らが安全ではないと思うどんな操作も止める義務があるということだ。

リスク管理

どの海上船の動作も、不利な海洋および気象条件、機械的故障、および衝突による海上損失(船への物理的損害を含む)の固有のリスクに関連する。また、私たちの業務の性質は、掘削プラットフォームや生産施設の損傷と喪失の潜在的なリスクと、戦争、破壊、海賊、テロによる敵対活動、および外国政府の資産国有化を含む政治的行動や不作為による業務中断に直面している。このようなどんな事件も収入の減少や費用の増加を招く可能性がある。私たちの船は一般的にそれに従って時価保険を推定し、戦争、テロ行為、汚染リスクを含むが、私たちは直接あるいは完全に業務のための保険加入を中断しない。私たちはまた労災賠償、海事雇用主責任、役員と高級船員責任、一般責任(第三者汚染を含む)とその他の業界習慣保険を保証します。

テロ活動と他の戦争や敵対行為の持続的な脅威は、私たちの活動があるいくつかの地理的地域の政治、経済、社会的不安定リスクを大幅に増加させる。さらなるテロ行為は、米国国内または海外を対象とする可能性があり、このようなテロ行為は、私たちのように米国に本部を置く会社の財産や人員を対象とする可能性がある。それによって生じる経済、政治、社会的不確実性は、将来起こりうるテロ行為や戦争を含め、保険料の増加を招く可能性がある。私たちは現在私たちの全艦隊に戦争保険をかけている。

私たちは競争力のある料金で適切な保険範囲を確保することを求めている。私たちはクレーム状況を慎重に監視し、クレーム推定と調整に積極的に参加する。私たちは私たちの保険範囲が十分だと信じている。私たちは保険限度額を超える損失に遭遇しなかった;しかし、私たちの責任範囲が発生する可能性のあるクレームをカバーするのに十分であるという保証はない。将来私たちは商業的に許容できるレートで十分な保険を維持できると信じていますが、私たちが経営している市場を考慮して、この保険は商業的に許容できるレートで提供し続ける保証はありません。我々のリスクのさらなる検討については,本表格10−K第1 A項の“リスク要因”を参照されたい。

環境、社会、ガバナンス

私たちは、私たちに関連する可能性のある環境、社会、およびガバナンス(ESG)要因を透明に報告することに取り組んでいる。我々の取締役会(取締役会)は、以下に述べるように、環境問題とESG関連リスクとチャンスへの対応について定期的に検討している。

環境.環境

エネルギー転換

気候変動への懸念は,各国政府や他の実体が化石燃料からエネルギー生産や電力輸送への移行を呼びかけている。気候変動の主な原因は炭素排出だと考えられている。エネルギー転換提唱者の最近の目標は2050年までに全世界の炭素排出を純ゼロ排出に削減することである。炭素排出を発生させない第一のエネルギーは風力、太陽エネルギー、そして原子力だ。私たちの持続可能な開発報告は、より低い炭素排出を実現し、より環境に優しいエネルギーを支援する上での私たちの進展を述べた。私たちの長期的な成功は私たちがエネルギー転換を効果的に制御する能力にかかっていると考えており、私たちはこの転換に参加する機会があると信じており、化石燃料産業も支持している。私たちは現在いくつかの船が風力発電場事業を支援している。近海石油や天然ガス業界が移行期間中に膨大な近海生産インフラを解体することに伴い,大きなチャンスをもたらすことも予想される。化石燃料工業は移行期間を通してエネルギーに燃料を提供し続けると考えられ,このプロセスを通じて支援する予定である。

季節性

私たちの全世界の船団は一般的に暖かい月に使用率が最も高く、この時の天気は石油と天然ガス業界の近海探査、油田開発と建設に有利である。ハリケーン、サイクロン、季節風シーズン、および他の悪天候は船舶運営にマイナスまたは積極的な影響を及ぼす可能性がある。我々のGOM事業は6月から11月までの大西洋ハリケーン季節の影響を受ける可能性があり,このとき近海探査,油田開発,建設作業は往々にして減速または停止し,ハリケーンがこの地域に進入した際に海上石油や天然ガスインフラに及ぼす潜在的損失や被害を低減する。しかし,ハリケーンが近海石油や天然ガスインフラを破壊した後,整備や修復に関連するGOMの近海海洋船舶への需要は通常増加する。我々がインド,東南アジアの他の地域と西太平洋近海で作業している船は季節風シーズンの影響を受け,季節風シーズンは11月から4月にかけて全域で発生している。北海で作業する船は冬の季節的な減速の影響を受ける可能性があり、冬は通常11月から3月までです。ハリケーン、旋風、季節風、その他の悪天候は運営に季節的な影響を与える可能性があるが、私たちの業務量は季節的な変化ではなく、石油と天然ガス価格、全世界の石油と天然ガス供給、および私たちの海上支援船および他のサービスの需要により多く依存する。

社会と人的資本管理

従業員と労資関係

2022年12月31日現在、我々は世界に約6,300人の従業員を有し、90%以上の機隊が30カ国以上で国際業務を展開している。私たちはアメリカではどの労働組合契約の当事者でもありませんが、いくつかの子会社を通じて、私たちはアメリカ以外のいくつかの国の現地国民をカバーする労働組合協定の制約を受けています。その中で最も深刻なのはイギリスとノルウェー船乗りと北海にあることです。

文化と参加度

私たちの職員たちと私たちの文化は私たちの長期的な成功に必須的だ。私たちのトップチームは“7 C”を通じて波の文化を信じて普及させています

| |

● |

機能 |

| |

● |

協力する |

| |

● |

約束する |

| |

● |

コミュニケーションをとる |

| |

● |

慈悲心 |

| |

● |

コンプライアンス性 |

| |

● |

勇気!勇気 |

私たちは私たちの同僚たちが尊重され、重要視され、彼らの潜在力を最大限に発揮できるように環境を作ることに集中している。我々は,技術を利用してオンライン協調作業空間を促進し,複数の時間帯や地理的位置にまたがる同僚を集め,グローバルコミュニティ感を作成する.

健康と安全

私たちは職場の事故、リスク、危害をなくすことを前提とした安全文化を堅持している。私たちは私たちの従業員、顧客、そして私たちの運営に関連するすべての人員の安全を確保するために努力している。私たちの主な業務は近海水域で発生し、そこの職場環境は多くの安全挑戦をもたらした。経営陣は常に会社員とコミュニケーションをとり、会社メディアを利用して私たちの船員や岸関係者に定期的な訓練を行い、安全と安全な仕事習慣を注入している。私たちは安全な運営とコンプライアンスを保障するために人員と資源に取り組んでいる。また、私たちは安全要員を雇用し、私たちの安全計画を管理し、私たちの安全文化を育成し、私たちの安全計画と計画の結果を監視する。私たちは私たちのすべての従業員が“安全監督員”であり、彼らが安全ではないと思うどんな操作も止める義務があることを願う。

識別されたリスクに対する実際の保障措置を構築することにより,一致して能動的な方法をとり,事故,事故,危険事象の数を最小限に抑える。私たちはリードと遅延指標を使用して私たちの健康と安全計画の業績を監視する。遅延指標には,総記録可能事故率(TRIR)と100万労働時間あたりの事故数に基づく損失時間事故率(LTIR)がある。リード指標はすべての危険な発生予想事件及び健康、安全と環境(HSE)訓練活動を報告と終了することを含む。2022年には,我々のTRIRは0.79,LTIRは0.14であり,仕事に関する死亡はなかった。

2022年、我々は、運営中断のリスクを低減し、私たちの従業員、請負業者、および顧客の健康および安全を維持するために、任意の適用可能な地方政府要求、顧客制限、または規制ガイドラインを遵守することを確保することを含む、新たな肺炎による挑戦に対応するために、いくつかの追加的なセキュリティ協定および運営措置を継続している。

包括性と多様性

私たちは彼らの独特な背景、経験、思想、才能を含むチームメンバー、利害関係者と顧客の多様性を歓迎します。誰もが私たちの業務の成長と持続可能な発展に独特な貢献をしたことで重視され、賞賛されている。私たちは様々なレベルで多様な人材を募集、育成、維持する能力を支援し、向上させるために、文化とビジョンを育成するために努力している。 私たちは機会均等な雇用主であり、すべての条件に合った申請者は雇用を考慮して、人種、肌の色、宗教、性別、性指向、性別アイデンティティ、国籍、障害、または保護された退役軍人の身分を考慮することはない。私たちは適用されたすべての雇用、労働者、そして移民要求を遵守し、私たちの職員たちにすべてのコンプライアンス作業に協力することを要求する。私たちは絶えず改善された政策を持っている;私たちは引き続き機会を探し、私たちの異なる従業員たちの間の協力をさらに連絡して支持し、訓練、ツール、そしてシステムへのさらなる投資を通じてこれらの機会を解決する。

私たちは人種平等に取り組み、組織全体で多様性と包容性の文化を促進することに取り組んでいます。この約束は私たちの取締役会から始まり、私たちの取締役会にも反映されています。私たちは多様性と包括性を私たちの従業員を募集して維持するための重要な構成要素としてきた。私たちの首席運営官も私たちの首席人力資源官(CHRO)であり、彼は私たちの人力資本管理戦略に対して主要な責任を持っていて、これらの才能のある従業員を誘致、発展、吸引、維持することを含む。CHROは、会社全体で多様性と包括性を促進するほか、従業員の報酬や福祉計画の設計を担当している。

統治する

我々の取締役会は、会社統治の目的は、法律の要求と最高誠実基準に適合した方法で株主価値の最大化を実現することであると考えている。取締役会はコーポレート·ガバナンスのやり方を採択して遵守し、取締役会と経営陣はこれらのやり方がこの目的を促進し、健全であると考え、最良のやり方を代表している。取締役会は定期的にこのような管理規則、適用法律、ニューヨーク証券取引所及びアメリカ証券取引委員会の規則及び上場標準、及び公認管理当局が提案した最適な管理規則を検討する。

私たちは私たちに関連する可能性のあるESG要因を透明に報告するために努力している。私たちは、ESG要因に関する私たちの表現を測定し、開示するために、国際的に公認された方法および報告基準を使用する。2021年4月、気候関連財務開示特別ワーキンググループ(TCFD)、グローバル報告イニシアティブ(GRI)報告基準、および持続可能な開発会計基準委員会(SASB)海上輸送基準による開示を含む、2020年12月31日までの初の持続可能な開発報告(持続可能な開発報告)を発表した。2022年4月、私たちは同じ基準で“2021年持続可能な開発報告”を発表した。

我々の利害関係者がESG要因をますます重視し、注目していることを考慮して、我々の取締役会は、2022年に個別のESG委員会を設立して、私たちの持続可能な開発努力および報告を監視する。私たちの取締役会は、ESG委員会と共に、企業責任と持続可能性に関するESG政策、計画、実践を監督し、私たちの人的資本管理業務を監督する上で積極的な役割を果たしています。私たちの給与委員会は私たちの社会戦略、役員報酬と福祉、政策、計画、そして計画を監視する。私たちの指名と会社管理委員会は会社の管理とそれに応じた規制事項を監督する責任がある。監査委員会は、データプライバシー、道徳、コンプライアンス報告を含むリスク評価とリスク管理政策とプロセスを含む私たちの環境と政府事務を監視します。

ESGリスクおよび考慮事項のさらなる検討については、本テーブル10−K項目1 Aにおける“リスク要因”および項目7の“経営陣の財務状況および経営成果の検討および分析”を参照されたい。

報告細分化市場

2022年までに、アメリカ、中東/アジア太平洋、ヨーロッパ/地中海、西アフリカの4つの地域で私たちの業務を管理しています。SPO買収については,我々の中東/アジア太平洋部門をアジア太平洋部門と中東部門に分割し,5つの部門を形成した。私たちの報告セクションおよび対応する開示は、すべての列報期間の5つのセクションの各々を反映するように調整されている。

企業情報

Tidewaterは1956年に設立され、デラウェア州の法律によって成立した。私たちのグローバル本部と主要執行事務所はテキサス州ヒューストン77024号Suite 400 West Sam Houston Parkway North 842にあります。

利用可能な情報

Tidewaterはウェブサイトを維持していますサイトはwww.tdw.comです我々の10-K表年次報告、10-Q表四半期報告、8-K表の現在の報告、代表取締役と幹部が提出した依頼書、3、4および5表、および1934年の証券取引法(取引法)第13(A)または15(D)節に提出または提出された上記報告の任意の改正は、米国証券取引委員会に電子的に提出するか、または米国証券取引委員会に電子アーカイブを提供した後、合理的に実行可能な範囲内でできるだけ早く当社のウェブサイトを通じて無料で提供される。あるいは、米国証券取引委員会は、私たちの報告書、委託書および情報声明、ならびに私たちの他の米国証券取引委員会の届出書類を含むウェブサイト(www.sec.gov)を設立した。私たちの報告コピーもTidewater投資家関係部から無料で得ることができます。住所はテキサス州ヒューストン77024号Suite 400 West Sam Houston Parkway North 842です。

また、当社のウェブサイトには、会社のコーポレート·ガバナンス基準、道徳およびビジネス行動基準、その他の政策および取締役会監査、報酬、および他の常設委員会の規約も含まれています。明示的に説明されない限り、私たちのウェブサイトまたは任意の他のウェブサイト上の情報は、参照によって本10−Kテーブルに組み込まれることはなく、当テーブル10−Kまたは浪潮水が米国証券取引委員会に提出された任意の他の文書の一部とみなされてはならない。

前向きに陳述する

本10-K表に含まれるいくつかの陳述は、任意の非歴史的事実の陳述を含む“1995年米国プライベート証券訴訟改革法”によって指摘された前向き陳述に属する。このような陳述は、一般に、“予想”、“信じる”、“考える”、“予想”、“予測”、“計画”、“仮定”、“推定”、“予測”、“目標”、“目標”、“予測”、“予定”、“すべき”などの他の類似した言葉を含む。展望性陳述は管理層が現在未来の発展及びTidewater社及びその子会社に対する潜在的な影響に対する期待と信念に基づいている。Tidewater社とその子会社の将来の発展に影響を与えることは経営陣が期待している保証はない。これらの展望的陳述は、将来の業績の保証ではなく、リスクと不確定要素に関連し、いくつかの重要な要素は、買収や造船を通じて、私たちの資本支出需要に資金を提供すること、世界金融市場状況の不確定性、必要に応じて有利な条件で資本または信用を得ることを含む、必要に応じて私たちの資産基盤を補充するために使用できる資本資源が限られていること、および私たちの資本支出需要に資金を提供することを含む、これらの展望的陳述とは大きく異なる。エネルギー業界の顧客の意思決定と資本支出の変化及び業界の近海探査、油田開発と生産に対する期待;私たちの顧客基礎の強化;1つの主要な顧客の流失;顧客の船舶規格に対する需要変化, これは、私たちのいくつかの古い船がある顧客プロジェクトまたはいくつかの市場で技術的に時代遅れになる可能性がある;迅速な技術変化;船の維持に関連する遅延および他の問題;合格者の持続可能な獲得性と私たちが彼らを引き付けて維持する能力;私たちのビジネスラインで通常発生する経営リスクは、清算された取引相手の潜在的な影響を含む;私たちは契約と他の債務ツールを遵守する能力;テロと海賊行為;地域または世界の公衆衛生危機または流行病の影響;潜在的な情報技術、ネットワークセキュリティまたはデータセキュリティホールの影響;買収された企業の統合と新しいビジネスラインへの参入;私たちの合弁パートナーとの相違;自然災害または重大な天気状況;不安定な政治状況、戦争、内乱、および政府行動、例えば、税関または他の不完全または不一致実行の法律のような、現地の内容、現地通貨または同様の要求、特に私たちが業務を展開している政治的リスクが高い国、金利と外国為替変動、国際条約で提出された労働力の変化、増加した規制負担と監督、外国収入源の課税を管理する法的変化、熟練労働者を維持すること、全業界、多雇用者、確定年金計画に参加すること、環境、労働者、外国の腐敗行為に関する法律の施行;世界的な関心の増加, これらのリスクおよび不確実性要因は、気候変動に関連する規制および審査問題、株主意欲の向上、既存または将来の環境法規または訴訟に基づいて救済行動または評価を行う潜在的責任、クレームおよび未クレームの影響および保険を得ることができる範囲、未決法的訴訟の解決策、および米国証券取引委員会に提出された10-K表および他の文書で詳細に説明された他のリスクおよび不確実性を含む。これらまたは他のリスクまたは不確実性のうちの1つまたは複数が現実(または任意のそのような開発変化の結果)になる場合、または私たちの基本的な仮定が正しくないことが証明された場合、実際の結果または結果は、私たちの前向きな陳述に反映される結果とは大きく異なる可能性がある。展望的陳述および当10-K表の私たちの環境、社会および他の持続可能な開発計画、目標または活動に関する他の陳述は、これらの陳述が投資家にとって実質的であることを示しているわけではなく、これらの陳述が米国証券取引委員会に提出された文書で開示されなければならないことを示していない。さらに、環境、社会、持続可能性に関する歴史、現在、展望的陳述は、まだ制定されている基準、私たちが発展し続ける内部制御とプロセス、および将来変化する可能性のある仮定に基づいている可能性がある。本テーブル10-Kにおける陳述は、本文書が提出された日に行われ、Tidewaterは、新しい情報、未来のイベント、または他の理由でも、このような陳述の意図または義務を公開更新または修正することはない。当社の業務や証券投資に関するいくつかのリスクに関する議論は、本10-K表の他の部分に含まれる“リスク要因”を参照されたい。

本10−Kテーブルの一部では、エネルギー生産および掘削活動の傾向または発展が記載されていると主張する第三者によって発行された報告に言及する可能性があり、私たちは、このような情報の正確性および完全性に何の責任も負わず、そのような情報を更新または独立して確認するためのいかなるステップも講じていないことを明確に示す。

第1 A項。リスク要因

リスク要因に関する以下の議論には前向きな陳述が含まれている。これらのリスク要因は,本10−K表の他の陳述を理解するために重要である可能性がある。以下の情報は、本表第2部第7項“経営陣の財務状況及び業務成果の検討及び分析”及び本表第2部第8項“財務諸表及び補足データ”における連結財務諸表と関連説明と併せて読まなければならない。

私たちの業務、財務状況、および経営結果は、現在知られているか未知であっても、以下に説明する要素を含むが、これらに限定されないいくつかの要因の影響を受ける可能性があり、その中のいずれかまたは複数の要因は、私たちの実際の財務状況および経営結果を直接または間接的にもたらす可能性があり、前向き陳述における予想、予測または仮定の状況とは大きく異なる。これらのすべてまたは一部は、私たちの業務、将来性、財務状況、経営結果、株価、およびキャッシュフローに重大かつ不利な影響を与える可能性がある。これは、以下では具体的には言及されていないすべての会社に適用される他の要因の影響を受ける可能性もある。

リスク要因の概要

以下は、当社の業務、財務状況、および運営結果に重大な悪影響を及ぼす可能性のある主要なリスクおよび不確実性の概要です。あなたはこの要約と以下に含まれるすべてのリスク要因のより詳細な説明を読まなければならない。

私たちのビジネスや産業に関するリスクは

| |

● |

私たちのサービスに対する需要は私たちの顧客の資本支出レベルに大きく依存します。石油·天然ガス業界以前の低迷は私たちの顧客の支出を減少させ、私たちのサービスへの需要が減少し、これは過去も未来も私たちの財務状況、経営業績、キャッシュフローに実質的な悪影響を与えた。 |

| |

● |

全世界の気候変化に関連する要素は、絶えず変化と増加する法規、全世界の気候変化に対する日々の関心と利益関係者の審査、及び不利な天気条件は日々頻繁かつ/或いは深刻であり、すべて私たちの業務、名声、運営結果と財務状況に不利な影響を与える可能性がある。 |

| |

● |

エネルギー移行問題を効率的かつタイムリーに解決できなければ,我々の業務,運営結果,キャッシュフローに悪影響を及ぼす可能性がある。 |

| |

● |

我々の業務戦略を実施する上で、買収目標の決定、任意の買収または合併の統合、買収による業務の発展に関するリスクに直面している。 |

| |

● |

私たちは比較的少ない顧客からかなりの収入を得た。 |

| |

● |

私たちの顧客グループは統合を経験して、さらに統合することが可能だ。 |

| |

● |

オフショア海運サービス業の高度な競争は私たちのサービスの価格設定に否定的な影響を及ぼすかもしれない。 |

| |

● |

非通常の原油と天然ガス資源の生産量の増加は、需要がそれに応じて増加することなく供給を増加させる可能性があり、これは石油と天然ガス価格に悪影響を及ぼす。 |

| |

● |

私たちの既存の船団を維持して未来にさらに成長するために必要な船を購入するには多くの資金が必要だ。 |

| |

● |

私たちは満期になる船舶契約を更新したり交換することができないかもしれない。 |

| |

● |

事前に私たちの船舶の契約を終了することは私たちの運営に悪影響を及ぼすかもしれません。私たちの在庫は将来のどの時期の実際の運営結果にもならないかもしれません。 |

| |

● |

私たちは私たちの船舶に関連した追加的な損失や減価費用を記録するかもしれない。 |

| |

● |

融資を受けることができる買い手を見つけることができないか、受け入れ可能な条件で、または合理的な時間枠でどんな販売も完了できないかもしれないので、私たちは私たちのキャッシュフローと流動性を改善するために船舶を売ることができないかもしれない。 |

| |

● |

船舶供給量の増加は、それに応じてオフショア掘削プラットフォームの数を増加させることなく、私たちが受け取ることができるレンタル日料率を低下させ、私たちの収入に負の影響を与える可能性がある。 |

| |

● |

私たちの保険範囲と契約賠償保障はすべての場合やすべてのリスクで私たちを保護するのに十分ではないかもしれません。 |

私たちの国際·海外業務に関するリスク

| |

● |

私たちは世界各地で業務を展開し、米国以外の国で業務を展開することは固有のリスクに直面している。 |

| |

● |

世界や地域の公衆衛生危機やその他の悲劇的な事件は経済活動を減少させ、商品価格の低下を招き、私たちの乗組員の交代と入港に影響を与える可能性がある。 |

| |

● |

私たちは私たちの外国の合弁パートナーと中断や相違が発生する可能性があり、これは合弁企業の解体を招く可能性がある。 |

| |

● |

私たちの国際業務は私たちを通貨安と変動の危険に直面させる。 |

私たちの人的資本に関わるリスクは

| |

● |

合格者を引き付けて引き留めることができなければ、私たちの運営を阻害するかもしれません。 |

| |

● |

私たちは追加的な労働組合の努力、新しい集団交渉協定、または停止の影響を受けるかもしれない。 |

| |

● |

私たちの一部の従業員たちは州と連邦法によって保護されており、これは私たちを仕事と関連したクレームに直面させるかもしれない。 |

私たちの負債に関するリスクは

| |

● |

私たちは債務と他の義務を返済するのに十分なキャッシュフローを作ることができないかもしれない。 |

| |

● |

制限債務契約は私たちが資金を調達して商業戦略を推進する能力を制限するかもしれない。 |

| |

● |

私たちの債務額は私たちの運営と未来の見通しに大きな影響を及ぼすかもしれない。 |

| |

● |

もし必要であれば、私たちは本当にあれば、割引条項で債務融資を受けることができないかもしれない。 |

政府の規制に関するリスク

| |

● |

我々の広範な国際業務により、“海外腐敗防止法”、イギリスの“収賄法”あるいは類似した世界的な反賄賂法に基づいて、私たちは一定のコンプライアンスリスクに直面している。 |

| |

● |

私たちが受けている複雑で発展中の法律法規は変化する可能性があり、これは私たちのコンプライアンスコストと運営リスクを増加させるだろう。 |

| |

● |

アメリカと国際税法と政策の変化は私たちの財務業績に悪影響を及ぼすかもしれません。 |

| |

● |

気候変動や温室効果ガス規制を含めた環境規制のいかなる変化も,エネルギーコストや将来の石油·天然ガスの生産を増加させる可能性がある。 |

情報技術やネットワークセキュリティに関するリスク

| |

● |

私たちの任意の施設または第三者施設へのネットワークセキュリティ攻撃は、潜在的な責任や名声の損害、または他の方法で私たちの業務に悪影響を及ぼす可能性があります。 |

私たちの証券に関するリスクは

| |

● |

私たちの普通株はアメリカ市民株主ではない外資持株によって制限されています。 |

| |

● |

私たちの証券の市場価格は変動の影響を受けやすい。 |

| |

● |

私たちは現在、私たちの普通株に現金配当金や他の分配を支払う計画がないので、あなたが購入した価格より高い価格で普通株を売却しない限り、あなたは何の投資収益も得られないかもしれません。 |

| |

● |

私たちが未来に資本を調達する能力は限られているかもしれないし、これは私たちの資本要求に資金を提供できないかもしれない。 |

| |

● |

私たちの組織文書の外資所有権に関するいくつかの条項と制限は、統制権の変更を延期または阻止する可能性があります。 |

| |

● |

流通権証の行使や株式ベースの奨励発行は私たちの普通株を希釈する可能性がある。私たちの新しい債権証とGLF債権証の取引市場は限られているかもしれません。 |

| |

● |

新しい債権証とGLF債権証の見積もりを取引して得るのは難しいかもしれません。 |

| |

● |

私たちのAシリーズ権証、Bシリーズ権証、GLF株権証の行権価格は決して私たちの株価より高くないかもしれませんが(現金では)、行使されていない権利証は限られた価値で満期になるか、または価値がないかもしれません。しかも、このような手令の条項もまた修正されることができる。 |

| |

● |

私たちの普通株、Aシリーズ権証、Bシリーズ権証とGLF権証のニューヨーク証券取引所あるいはニューヨーク証券取引所アメリカ取引所への上場を維持できないかもしれません。 |

一般リスク因子

| |

● |

新冠肺炎の疫病とそれによる不利な経済状況はすでに著者らの財務状況、経営業績とキャッシュフローに実質的な不利な影響を与える可能性がある。 |

| |

● |

不確定な経済状況は、私たちの顧客が資本支出を延期したり、私たちの顧客や他の取引相手の義務履行能力を危険にさらしたりする可能性があります。 |

| |

● |

気候変動に関連する極端な気象条件を含む悪天候事件は、過去および未来に私たちの運営および財務業績に悪影響を及ぼす可能性がある。 |

| |

● |

急進的な株主は、私たちの管理チームの注意をそらし、および/または私たちの業務に否定的な影響を与えるかもしれません. |

リスク要因

私たちのビジネスや産業に関するリスクは

私たちのサービスに対する需要は私たちの顧客の資本支出レベルに大きく依存します。石油·天然ガス業界以前の低迷は私たちの顧客の支出を減少させ、私たちのサービスへの需要が減少し、これは過去も未来も私たちの財務状況、経営業績、キャッシュフローに実質的な悪影響を与えた。

私たちのサービスに対する需要は私たちの顧客の近海探査、開発と生産石油と天然ガス備蓄への資本支出に大きく依存しています。これらの支出は、通常、将来の石油と天然ガスの需要と将来の石油と天然ガス価格に対する私たちの顧客の見方と、私たちの顧客が資金を得る能力にかかっている。また,グローバルエネルギー部門は主に化石燃料ベースのシステムからより多くの再生可能エネルギーを含むシステムへと移行し,我々の顧客の支出レベルに影響を与える可能性がある。

根本的に言えば、原油と天然ガス業界は価格変化の影響を受ける大口商品業務であり、価格変化は逆に石油と天然ガス製品の需給に影響を与える地元、地域と世界の事件或いは条件に依存する。過去、石油と天然ガス価格のいかなる実際的または予想的な低下は、私たちの顧客の資本支出の減少、プロジェクトの修正、遅延、またはキャンセルをもたらし、これは歴史的に私たちのサービスに対する需要の低下、支払いの遅延、または私たちの支払いを遅延させることを招くだろう。これらの影響は、将来的に私たちの財務状況、経営業績、およびキャッシュフローに実質的な悪影響を及ぼす可能性がある。

歴史的に見ると、石油と天然ガス価格は大きな変動を経験しており、様々な要素の影響を受ける可能性がある

| |

● |

国内外の炭化水素の需給状況は、全世界の全体経済と商業状況の影響を受けている |

| |

● |

石油と天然ガスの探査、開発、生産と輸送のコスト |

| |

● |

石油·ガス探査生産活動のレベル |

| |

● |

過剰生産能力レベル |

| |

● |

石油と天然ガスの在庫レベル |

| |

● |

石油輸出国機構(OPEC)とオペック+と呼ばれる拡大連合が石油生産量レベルを設定、維持、または変更する能力または意思を含む、外国石油および天然ガス輸入の価格および数量 |

| |

● |

政治的、経済的不確実性、地政学的動揺 |

| |

● |

現在と将来の油井海上生産量の予想低下速度及び新しい海上石油と天然ガス埋蔵量の発見率 |

| |

● |

再生可能エネルギーの普及を含む政府の法律、政策、条例、補助金 |

| |

● |

国民は連邦、州、地方政府に圧力をかけ、連邦、州と地方政府内部の立法と規制利益は、石油や天然ガス生産を停止、大幅に制限または規制することを要求している |

| |

● |

極端な天気条件、自然災害、世界的または地域公共衛生危機、例えば大流行病と流行病、その他の悲劇的な事件; |

| |

● |

近海掘削固有の操作危険による事故、例えば油漏れ |

| |

● |

石油·天然ガス生産国の政治·軍事·経済不安定·社会不安は、1つ以上の石油·天然ガス生産国に関連する武装敵対行動の影響を含む |

| |

● |

探査、開発と生産技術、あるいはエネルギー消費に影響を与える技術進歩 |

| |

● |

代替燃料とエネルギーの価格と獲得性と公衆の見方 |

| |

● |

石油と天然ガスの将来価格への投機および石油と天然ガス先物契約の投機取引 |

| |

● |

資本や大口商品市場の不確実性 |

| |

● |

関税と関税に関する政策を含む国内と海外の税金政策。 |

歴史上、石油と天然ガス業界は周期的な低迷を経験し、私たちのサービスに対する需要が減少し、私たちが受け取ることができるレンタル料と価格は下振れ圧力に直面している。持続的な市場不確実性はまた私たちのサービスに対する需要の低下を招くかもしれない。そのほか、高い大口商品価格は必ずしもオフショア支援サービスに対する需要増加或いはオフショア支援船サービスの持続的な高い定価に転化するとは限らず、一部の原因は顧客需要が通常未来の大口商品価格に注目して予想される資本支出計画によって推進され、現在の価格だけでなく、顧客が陸上常規と非伝統石油と天然ガス生産に投資する機会である。

大口商品価格は2020年の過去安値から回復しているにもかかわらず、我々の顧客は一般的に資本の還元や代替エネルギーへの投資を含む市場変動や相互競争の優先事項を考慮した資本支出計画を低下させている。業界が大幅に低下し、持続的な市場不確実性や経済的代替エネルギー供給の増加は、私たちのサービスに対する需要の減少を招く可能性があり、これは私たちの業務、財務状況、運営業績、キャッシュフローに悪影響を及ぼす可能性がある。

全世界の気候変化に関連する要素は、絶えず変化と増加する法規、全世界の気候変化に対する日々の関心と利益関係者の審査、及び不利な天気条件は日々頻繁かつ/或いは深刻であり、すべて私たちの業務、名声、運営結果と財務状況に不利な影響を与える可能性がある。

すべての業界の会社は、そのESG実践に関連する利害関係者のますます多くの審査に直面している。投資家権益は団体、ある機関投資家、投資基金と他の影響力のある投資家もますますESGやり方に注目しており、近年もその投資の影響と社会コストをますます重視している。業界にかかわらず、投資家のESGおよび同様の問題に対する関心および行動は、投資家が会社のESG実践の評価のために資本を再構成するか、または資本を投入しないかを決定する可能性があるので、資本獲得を阻害する可能性がある。投資家または利害関係者の期待および基準、持続的な発展の期待および基準に適応していないか、または遵守されていないか、またはますます注目されているESG問題に適切に反応していないと考えられる会社は、法的要求があるか否かにかかわらず、名声被害を受ける可能性があり、そのような会社のサービス、財務状態および/または株価は、実質的かつ不利な影響を受ける可能性がある。さらに、ESGおよび持続可能性への関心の高まりは、政府調査および公共および個人訴訟をもたらし、これは、私たちのコストを増加させるか、または他の方法で私たちのサービスまたは運営結果に悪影響を及ぼす可能性がある。

具体的には,気候変動による不確実性や不安定,政治指導部や環境政策の変化,地政学−化石燃料や再生可能エネルギーに対する社会の見方の変化,気候変動環境への懸念,ESG事項に対する投資家の期待が,我々のサービス需要に悪影響を及ぼす可能性がある,地球社会や政治環境に関連する石油·天然ガス業界への悪影響を含む。2021年9月、運航会社、石油会社、港湾局を含む150社以上が、運航業に2050年までに完全な脱炭素を要求するよう規制機関に呼びかけた。

ESG問題に対する社会的および政治的関心は、温室効果ガス排出を制限するための既存および達成される国際合意および国、地域または地方立法および規制措置を招き、米国ではバイデン政府および他のイニシアティブの優先順位とされている。これらの協定および措置には、“パリ気候協定”、“京都議定書”、EU排出取引システム、イギリスの炭素削減約束、国際海事機関の“MARPOL”添付ファイルVI修正案、米国の“地域温室効果ガスイニシアティブ”、“西部地域気候行動イニシアティブ”および他の様々な州計画が含まれており、将来の立法および規制措置を必要とするか、または引き起こす可能性があり、これらの立法および規制措置は、重大な設備およびチームの修正、運営変化、税金、または排出相殺を必要とし、私たちの運営中の温室効果ガス排出を減少させ、巨額の資本支出およびコンプライアンス、運営、維持、救済コストをもたらす可能性がある。石油·天然ガス産業へのいかなる長期的な重大な悪影響も、我々の業務に重大な財務·運営に悪影響を及ぼす可能性がある。私たちは主に石油と天然ガス産業を支持しており、私たちの船舶は化石燃料を用いて内部発電を行っているため、このような日々の関心と規制の影響は私たちと私たちの顧客の運営と財務業績に悪影響を及ぼす可能性がある。

さらに、一部の機関投資家は、資本を構成する際にESG要因をますます重視している。これらの投資家は、ESG開示を強化することを求めているか、または炭化水素産業への投資を阻害する政策を実施している可能性がある。会社のガバナンス及び関連事項に関する情報を機関及び散財投資家に提供する組織は、会社のESG事項の処理方法を評価するための格付けプログラムを作成している。そのような評価はいくつかの投資家たちによって彼らの投資と投票決定に情報を提供するために使用される。不利なESG格付けは、投資家が私たちおよび私たちの業界に否定的な感情を抱き、投資が他の業界に移行することをもたらす可能性がある。ある程度、ある機関が実施する政策は、私たちの業界への投資を阻害し、これは私たちの融資コスト、流動性、資本獲得の機会に悪影響を及ぼす可能性がある。

また、気候変化はハリケーン、雷嵐、竜巻と氷雪嵐、海面上昇と季節的温度変動の激化など、より極端な天気状況を招く可能性がある。極端な天気条件は、私たちまたは私たちの顧客とサプライヤーの運営を妨害し、私たちのコストを増加させる可能性があり、極端な天気による損失は完全に保険に加入できない可能性があります。しかし、気候変動がどの程度私たちの業務に影響を及ぼす天気災害をどの程度増加させる可能性があるかは定かではない。

エネルギー移行問題を効率的かつタイムリーに解決できなければ,我々の業務,運営結果,キャッシュフローに悪影響を及ぼす可能性がある。

私たちの長期的な成功は、私たちがエネルギー転換を効果的に制御する能力にかかっており、これは、変化し続ける可能性のある政府の要求と顧客の選好に適応し、彼らの石油と天然ガス事業がこの転換を過ごすことを支援するために、私たちの船と技術の組み合わせを調整する必要があるだろう。エネルギー移行構造の変化速度が予想より速い場合、あるいは私たちが予想していない方法で変化すれば、私たちのサービスの需要に悪影響を受ける可能性がある。また、エネルギー転換戦略を効果的に実施していないと考えられているか、または投資家や金融機関が化石燃料関連業界の会社から資金を移転した場合、私たちの運営結果、流動性、資本や証券市場を獲得する機会は不利な影響を受ける可能性がある。

私たちの業務戦略を実施する上で、私たちはこのような買収に融資する能力を含む、買収目標の決定、任意の買収または合併、買収による業務発展に関するリスクに直面しています。

歴史的に見て、合併と買収はずっと私たちの業務戦略の重要な要素であり、今もそうです。この戦略の成功は、適切な買収目標を決定し、有利な条件で取引を交渉し、融資取引を行い、取引を完了し、それらを我々の既存業務に統合する能力にかかっている。私たちの負債条項によると、私たちは運営現金、追加債務、および/または追加株式または債務証券を発行して将来の買収に融資することができる。さらに、私たちは、私たちの流動性を減少させ、私たちが融資市場に入る機会を制限し、私たちの債務の返済額を増加させるなど、追加債務の発生に関連する金融リスクに直面する可能性がある。このような追加的な債務超過要求は私たちの経営業績や財務状況に重大な負担を与える可能性があり、どの株式発行も私たちの株主に希釈影響を与える可能性がある。次の“私たちの債務と関連した危険”を参照してください。

私たちは私たちが任意の買収業務の運営と資産を自分たちの業務と統合することに成功したかどうかを確認することができない。取引が完了すると、買収は予想通りに表現されない可能性があり、私たちの全体の経営業績を希釈する可能性があります。

また、グローバル経済環境を考慮すると、私たちの買収や戦略投資を支援する推定値は急速に変化する可能性がある。買収に関連する予想される相乗効果やコスト節約を実現することは保証されないが,収入増加や運営効率に限らず,我々が想定している時間枠内でこれらの目標を達成する保証はない.私たちは将来の買収の重複機能を統合して簡略化することに成功できないかもしれないし、統合のコストは私たちが予想しているよりも高いかもしれない。また、我々の経営陣は、はるかに大規模な業務を効率的に管理したり、新たな業務ラインを成功させたりすることができない可能性がある。これらの買収や業務統合リスクを管理できないことは、私たちの業務、運営結果、財務状況に大きな悪影響を及ぼす可能性があります。

私たちは比較的少ない顧客からかなりの収入を得た。

2022年12月31日と2021年12月31日までの年間で、私たち最大の5人と10人の最大顧客が私たちの総収入に占める大きな割合です。私たちの顧客群は、私たちの定期チャーター便契約の満了と交換に伴い時間の経過とともに変化するのは正常ですが、これらの顧客のうちの1つまたは複数が彼らの活動を中断または削減することを決定した場合、または彼らと私たちとの活動を終了し、私たちとの契約を終了し、私たちと既存の契約を更新できなかった場合、および/または私たちに新しい契約を付与することを拒否した場合、私たちの運営結果、財務状況、キャッシュフローは大きな悪影響を受ける可能性があります。

私たちの顧客グループは統合を経験して、さらに統合することが可能だ。

統合は石油と天然ガス産業でよく見られ、未来も続くかもしれない。合併は我々のサービスを必要とする可能性のある潜在顧客の数を減少させ、探査、開発、生産活動に負の影響を与える可能性がある。合併後の会社は少なくとも初期に効率の向上とコスト低減に重点を置き、将来性の悪い探査活動を延期または放棄する可能性があるからである。このような活動は私たちのオフショアサービス需要に悪影響を及ぼすかもしれない。

オフショア海運サービス業の高度な競争は私たちのサービスの価格設定に否定的な影響を及ぼすかもしれない

私たちは競争の激しい業界で運営されており、これは貸切率と使用率を低くし、私たちの財務業績に悪影響を及ぼす可能性がある。私たちは以下の点で競争相手と業務を競争する:価格、質の高いサービスの名声、私たちの船の品質、適合性、そして技術能力、船の利用可能性、安全と効率、船を一つの市場から異なる市場に移す費用、そして国旗選好。さらに、国際市場における競争は、他に加えて、現地での船旗の建造、船の所有または制御、現地請負業者に契約を付与すること、現地市民を雇用すること、および/または現地サプライヤーから用品を購入することを要求する法規の悪影響を受ける可能性がある。

非通常の原油と天然ガス資源の生産量の増加は、需要がそれに応じて増加することなく供給を増加させる可能性があり、これは石油と天然ガス価格に悪影響を及ぼす。

北米の非通常原油や天然ガス資源の生産量の増加や、世界各地のいくつかの新たな大型液化天然ガス(LNG)輸出施設の操業は、将来的に天然ガス市場の供給過剰を招く可能性がある。掘削効率の向上に伴い、非常規資源の生産量も増加し、採掘コストを低減した。

米国の原油在庫も最近増加しており、一部の原因は非通常原油資源の開発に力を入れているからだ。世界の原油と天然ガス供給の長期的な増加は、通常の源からでも非伝統的な源からであっても、原油と天然ガスの需要がそれに応じて増加しなければ、原油と天然ガス価格を低下させる可能性がある。原油と天然ガス価格の長期的な低迷は探査·生産会社の発展計画にマイナス影響を与える可能性があり、さらに私たちの海上支援船サービスの需要減少を招く可能性がある。

私たちの現在の船団の規模と構成を維持し、将来さらに成長するために必要な船を購入するには、大量の資金が必要だ。

船の修理、認証、メンテナンスに必要な支出のうちのいくつかは計画外である可能性があり、通常は船齢の増加とともに増加する。しかも、積み上げられた船は私たちの市場の船団のように勤勉に維持されていない。船の積み時間の長さによっては、これらの船が現役サービスを再開するために追加料金が発生する可能性があります。

これらのコストは見積りが困難であり,大きい可能性がある.これらの支出は経済的に不合理な水準まで増加する可能性があるため,現在の船団規模を維持するために,より多くの船を建造または購入する工夫がなされている可能性がある。しかも、顧客は古い船ではなく、特に市場が疲弊しているところで、現代船をもっと好むかもしれない。既存の船を修理および/またはアップグレードしたり、私たちの船団のために新しい船を追加するコストが高くなるかもしれません。また、私たちの船は修理、アップグレード、あるいは保守期間中、サービス停止期間中に日給が得られない可能性があります。最後に、以下で議論する気候変動に関する新しい法律法規と、温室効果ガス排出のより厳しい審査は、コンプライアンスを確保するために、私たちの船舶とその発電システムのアップグレードや大修理が要求されるかもしれません。これには多くの追加の資本支出が必要になります。

私たちの手元の現金、運営キャッシュフロー、新しい債務手配による借金は、将来より多くの船を購入することができるかもしれない資金を提供するのに十分であると予想されていますが、これらの金額を支払う能力は、私たちの運営が成功するかどうかにかかっています。私たちは私たちが現在の船団規模と船構成を拡大または維持するために必要な船を建設したり購入したりするのに十分な資本資源を持っているという保証はない。

WEは私たちの船舶のために満期になる契約を更新したり交換できないかもしれません。

私たちはいくつかのチャーター便レンタル契約が本年度に満期になり、他のいくつかの契約は次の数年で満期になります。私たちは、満期になる契約を更新したり交換したり、新しい契約を取得する能力、およびそのような任意の契約の条項は、市場状況や顧客の具体的な需要を含む様々な要素に依存します。私たちの業界の高度な競争と歴史的周期性を考慮して、私たちは契約を更新したり交換したりすることができないかもしれないし、満期になる契約を更新したり、交換したりすることが要求される可能性があります。あるいは、既存の契約の条項よりも低いか、または既存の契約の条項よりも低いか、またはこれらの船舶の契約を得ることができないかもしれません。これは私たちの財務状況、運営結果、そしてキャッシュフローに実質的な悪影響を及ぼすかもしれない。

事前に私たちの船舶の契約を終了することは私たちの運営に悪影響を及ぼすかもしれません。私たちの在庫は将来のどの時期の実際の運営結果にもならないかもしれません。

私たちの船の大部分の長期契約と、私たちの政府実体と国家石油会社との多くの契約には、顧客に有利な早期終了オプションが含まれており、場合によってはどんな理由でも終了することが許されています。その中のいくつかの契約には、私たちに有利な早期終了救済措置や、私たちの顧客がこのようなオプションを行使することを阻止するための他の条項がありますが、このような救済措置があったり、私たちと訴訟を起こしたりする脅威に直面しても、私たちの顧客は彼らの終了権利を行使することを選択しないことを保証することはできません。さらに、私たちの多くの船舶の契約期間は1年以上であり、90日以下で終了を通知することができる。このような船舶が他の顧客と契約を締結することができない限り、契約を終了しても、私たちの業務を一時的に混乱させたり、他の方法で私たちの財務状況や運営結果に悪影響を及ぼす可能性があります。私たちはこのような業務を代替したり、経済的に同等の条件でそれを代替することができないかもしれない。この場合、たまっている数が減少する可能性があり、たまって収入に転化する仕事が影響を受ける可能性がある。

また、低迷している商品価格、信用市場の不利な変化、景気後退、戦略的変化、または他の私たちがコントロールできない要素は、私たちの顧客が既存の契約の条項の再交渉を求め、正当な理由なしに私たちの契約を終了したり、他の方法で私たちの契約に規定された義務の履行を拒否したりします。どんな場合でも、事前に契約を終了することは、私たちの1隻以上の船舶をより長い時間放置することをもたらす可能性がある。これらの結果の各々は、私たちの財務状況、運営結果、およびキャッシュフローに実質的な悪影響を及ぼす可能性がある。

私たちは私たちの船舶に関連した追加的な損失や減価費用を記録するかもしれない。

事件や状況変化が資産グループの帳簿価値が回収できない可能性があることを示した場合には、既存の船団の船の減価状況を検討し、状況変化が船の帳簿価値が回収できない可能性があることを示した場合には、現役サービスを再開しないと予想されるスタック船も検討します。ここ数年間、私たちは私たちの長期資産に関連した減価費用を達成した。もし海上石油と天然ガス産業の状況が悪化すれば、私たちは今後しばらく追加的な長期資産減価を受けるかもしれない。

資産およびその最終処分によって生じた未割引現金流量がその帳簿金額よりも少ないと予想される場合、我々の財産および設備には減価損失がある。確認された任意の減価損失は、資産の帳簿価値が推定公正価値を超えていることを表す。この分析の一部として、私たちは未来の市場状況を仮定して推定する。もし実際の結果が私たちの推定仮定と一致しなければ、私たちは未来に減価損失を負担するかもしれない。しかも、私たちは市場不況の下で、私たちが未来に追加的な減価費用を負担しなければならないという保証はない。

融資を受けることができる買い手を見つけることができないか、受け入れ可能な条件で、または合理的な時間枠でどんな販売も完了できないかもしれないので、私たちは私たちのキャッシュフローと流動性を改善するために船舶を売ることができないかもしれない。

私たちは流動性を提供して私たちのキャッシュフローを改善するためにいくつかの船を売ることを求めるかもしれない。市場には私たちの船を売るのに十分な活動がないかもしれませんが、融資を受ける権利があるか、またはそのような販売を完了する権利があるバイヤーを特定できないかもしれません。たとえ私たちの船舶のために適切な買い手を見つけることができても、どの販売も流動性の高い市場やビジネスサイクルの他の時間に利用可能な条項よりもはるかに悪い条件で行われることができる。

船舶の供給を増加させ、それに応じて作業中のオフショア掘削プラットフォームの数を増加させる可能性がある私たちが受け取ることができるレンタル船の日料率が下がって、私たちの収入にマイナスの影響を与えます.

過去、高大口商品価格と技術進歩は結合し、深水探査、油田開発と生産の大幅な増加を招いた。この間,顧客や潜在顧客の期待需要を満たすために,近海船舶の建造数が大幅に増加した。海上支持船の輸送力過剰は通常、レンタル船の日料率に対して下り圧力となる。新たに建設された船舶が世界近海支援船市場に入る場合や,船舶が市場間を移動する場合には,輸送力が過剰になる可能性がある。わが船団に関する検討は,本表格10−K第7項“船舶使用率とセグメント平均料率”の節に掲載した。

また、米国航空法で米国沿岸貿易を制限する条項は、時々外国の競争相手に迂回される可能性があり、これらの外国の競争相手は、米国市民がコントロールする船のための貿易に従事しようとし、他の方法で沿岸貿易に従事する資格がある。米国航空法の廃止、一時停止または重大な改正、あるいはその利益の行政侵食は、外国国旗の掲げ、外国建造、外国所有、外国統制あるいは外国運営の船がアメリカ沿岸貿易に従事することを許可し、船の輸送力過剰と競争の激化、特に私たちが北米で運営している船にも影響を与える可能性がある。

船舶輸送力が増加し、海上掘削プラットフォームの数はそれに応じて増加しておらず、私たちが受け取ることができるレンタル日料率の低下を招き、私たちの業務、運営業績、財務状況に悪影響を及ぼす可能性がある。それは.

私たちの保険範囲と契約賠償保障はすべての場合やすべてのリスクで私たちを保護するのに十分ではないかもしれません.

私たちの運営は海上油田業務固有のリスクの影響を受けている。これらの事故には、井戸の噴火、爆発、発火、衝突、転覆、沈没、座礁、悪天候条件が含まれる。いくつかのイベントは、機械的故障またはナビゲーションまたは動作エラーによるもの(または進行)である可能性がある。

これらの危険は、人身傷害および生命損失、財産および設備(第三者財産および設備を含む)の深刻な損傷または破壊、汚染または環境破壊および事業停止、コスト増加、および業務損失をもたらす可能性がある。このような事故による損害は訴訟を招く可能性があり,巨額のクレームを要求し,これらの危険により重大な責任や損失を招く可能性がある。

私たちはこれらの危険に対応するために慎重だと思う責任保険に加入していますが、私たちの船は一般的に市場価値を見積もり、戦争、テロ行為と汚染リスクを含む損害保険に加入していますが、私たちの保険計画は損害額といくつかの免責額の制限を受けており、私たちの保険範囲はすべての場合あるいはすべてのリスクに対して保護を提供するのに十分ではないかもしれません。また,将来的には商業的に許容可能なレートで十分な保険を維持できると信じているが,このような保険が商業的に許容可能なレートで提供され続ける保証はない。私たちはまた、顧客やサプライヤーにいくつかのリスクから私たちを保護するように、私たちの契約に賠償義務を含めることを求めています。しかし、私たちの契約は単独で交渉されており、賠償レベルや責任配分は市場状況、特定の顧客要求、契約を交渉する際に存在する他の要因によって異なる可能性があります。また、私たちの契約における賠償条項の実行可能性は、適用法律によって制限されたり禁止されたり、管轄権のある裁判所によって強制的に執行されない可能性があります。顧客またはサプライヤーが私たちに対する賠償義務を履行できなかった重大な事件の発生は、私たちの経営業績、財務状況、キャッシュフローに重大な悪影響を及ぼす可能性がある。

私たちの国際·海外業務に関するリスク

私たちは世界各地で業務を展開し、米国以外の国で業務を展開することは多くの固有のリスクに直面している

私たちはブラジル、メキシコ、ガイアナ、北海(イギリスを含む)で多くの業務をしている。東南アジア、サウジアラビア、エジプト、アンゴラ、アフリカ西海岸全体で、これらの地域は私たちに大きな収入を創出してくれた。私たちの国際的な経営の常習的リスクは、ホスト国国内の政治、軍事、社会、経済的不安定を含むが、ホスト国は、貿易または経済制裁、税関、移民または他の法律の実行が不完全または持続的に実行されることを含む資産の押収または没収、および他の政府行動を含む可能性がある;外国政府は、契約を現地の競争相手の法規に付与することを要求するか、または契約を現地の競争相手に付与することを要求する法規;米国の“反海外腐敗法”(FCPA)、イギリスの“現代奴隷法”、イギリスの“反収賄法”、EU“一般データ保護条例”(GDPR)、輸出法、国際市場での業務に適用される他の類似した法律に関連するリスク;国際業務スタッフの就労ビザの採用、保留、取得、契約権の剥奪、契約権の剥奪、顧客や他の売掛金の徴収に困難や遅延、税収政策の変化、通貨為替レートの変動、外貨の再評価と切り下げ、外貨のドルへの両替を制限する。顧客や他の米国以外の管轄区域で支払われたお金を国外に移住させること、内乱、テロ行為、戦争または他の武力衝突(以下、さらに説明する)、輸出入割当量と制限または他の貿易障壁は、その大部分が私たちがコントロールできるものではない。

私たちはまた、戦争、破壊、海賊、誘拐、テロに関連するリスク、または私たちの人員を危険にさらし、予測不可能な方法で私たちの行動に悪影響を及ぼす可能性のある任意の類似のリスクに直面しています。戦争、破壊、海賊または誘拐による保険市場の変化、燃料供給と市場、特に石油の中断、およびパイプライン、生産施設、製油所、発電、送電および配電施設、海上掘削プラットフォームと船、通信インフラを含むインフラは、戦争行為の直接的な目標や間接的な死傷となる可能性があります。海賊、破壊、テロ。ウクライナの現在の衝突、および国際社会のこのような事件に対する反応は、経済に悪影響を及ぼす可能性もあり、これは近海の石油と天然ガスの探査、開発と生産活動、および私たちのサービスの需要に悪影響を及ぼす可能性がある。海賊、テロリスト、その他の敵対攻撃地域では保険を受けることが困難であり、費用が増加し、増加し続ける可能性がある。私たちは私たちの艦隊に適用されるので、この保険範囲を維持する必要性を定期的に評価する。戦争、破壊、海賊、テロによる金融市場の不安定さ、貿易や投資制裁などに対する国際社会の反応は、私たちの資金調達能力に悪影響を及ぼす可能性もあり、石油、天然ガス、電力業界に悪影響を与え、将来の成長を制限する可能性もある。過去数年間、これらの犯罪やテロ行為、戦争、国際敵対行動の増加は広く知られている。海洋サービス会社として挑戦的な地域のオフショア沿岸や潮汐水域で運営されています, 私たちは特にこのような不法活動の影響を受けやすい。

第三者の専門家のアドバイスを求めることを含め、これらのリスクのある市場での私たちの人員や資産を保護するための慎重な措置をとっているにもかかわらず、私たちは過去にこのような事件に遭遇したことがあり、私たちが将来影響を受けないことを保証することはできません。

私たちは私たちの外国の合弁パートナーと中断や相違が発生する可能性があり、これは合弁企業の解体を招く可能性がある。

私たちは、現地会社との合弁企業を通じていくつかの外国地域で業務を展開しており、現地の法律が現地会社に所有権を要求している場合もある。合弁パートナーは現地の知識や経験を提供する可能性があるが、これらの合弁企業は、合弁企業に特化した資産や運営を制御する能力を制限することが多く、合弁パートナーの業務目標と一致しない場合や、このような関係を維持し続けることが賢明ではないか、維持できない他の要因が生じる可能性がある。我々のパートナーとのいかなる相違や合弁企業の終了は、合弁企業の運営を混乱させたり、合弁企業の資産をリスクに直面させたりする可能性がある。もし私たちが合弁パートナーとの問題を解決できなければ、合弁企業を中止したり、異なるパートナーを探したり、その地域で仕事を続けたり、別の市場で私たちの資産のための機会を探すことにすることができる。

既存の合弁企業の解体は挑戦的である可能性があり、合弁企業の終了や解体に関連する収入損失や、新しいパートナーを探したり、資産を別の市場に移すことに関するコストは、私たちの財務状況、運営結果、あるいはキャッシュフローに悪影響を及ぼす可能性がある。

私たちの国際業務は私たちを通貨安と変動の危険に直面させる。

私たちの国際業務はすべての外貨建てのレンタル契約で外貨為替レートのリスクに直面しています。私たちのいくつかの国際契約に対して、一部の収入と現地費用は現地通貨で支払われており、これはドルと外国通貨の間の為替レートが変化するリスクに直面している。場合によっては、私たちが受け取った支払通貨は取引が容易ではなく、流動性が不足している可能性がある。私たちは普通正常な業務過程で発生した外貨契約に関連する外貨為替レートの変動はありません。これは私たちに為替損失のリスクを直面させます。私たちがドル以外の通貨で計算した貨幣資産と負債の再評価の収益と損失は私たちの総合経営報告書に含まれています。外貨変動は私たちのアメリカ以外での運営結果や純資産のドル価値が為替変動によって変化する可能性があります。これは私たちの運営結果と財政状況に否定的な影響を及ぼすかもしれない。また,収益を発生させる通貨に対する通貨の変動は,報告された運営結果の期間と期間の比較を困難にする可能性がある.

これらのプロジェクトの財務影響を最小限に抑えるために、私たちはドルで私たちのサービスの大部分を契約しようと努力し、実行可能な場合、私たちは大量の非ドル建ての現金残高を維持することを避けることを試みた。また、適切な時期に運営コストの通貨を収入流の通貨とマッチングさせ、これらのリスクの財務的影響を最小限に抑えることを試みている。私たちはドル建てでないすべての契約に関連する通貨両替リスクを監視します。

人的資本に関連するリスク

合格した人材を引きつけて引き留めることができなければ、私たちの運営を阻害するかもしれません.

私たちの未来の成功は私たちが合格した人材を募集し、育成し、維持する能力にかかっている。私たちは私たちの船を操作して私たちのサービスを提供するために高い技術と狭い技術者が必要だ。近海石油·ガス探査と生産活動の増加、技術の発展と顧客需要の変化に伴い、著者らの業務に必要な人員に対する競争は激化した。また、長年、石油と天然ガス価格の変動レベルと、この業界全体の将来性に対する人々の普遍的な懸念により、私たちの業界は多くの経験のある専門家を失ってきた。そのため、利用率が高い時期には、合格した海外従業員を見つけて維持することが困難になり、これは私たちのコストを増加させたり、私たちの運営に他の実質的な悪影響を与える可能性がある。

幹部、マネージャー、あるいは他のキーパーソンが辞任し、退職したり、解雇されたり、あるいは彼らのサービスが他の方法で中断された場合、私たちは彼らを適時に交換できない可能性があり、生産性の大幅な低下を経験するかもしれない。

このような不確実性は私たちと顧客、サプライヤー、そして他の当事者たちとの関係に影響を及ぼすかもしれない。そのため、私たちが過去のように行政者、管理者、他のキーパーソンを吸引、維持、激励できる保証はない。

私たちは追加的な労働組合の努力、新しい集団交渉協定、または停止の影響を受けるかもしれない。

私たちがそうすることを要求されたところで、私たちは定期的な交渉が必要な集団交渉協定に拘束された労働組合労働者を持っている。このような交渉はより高い人員支出、他のコスト増加、またはより多くの運営制限をもたらすかもしれない。これらの合意条項に対する論争、またはこれらの合意に基づいて私たち従業員を代表する労働組合と受け入れ可能な契約を交渉することができない可能性があり、影響を受けた労働者のストライキ、停止、または他の遅延作業を招く可能性がある。また、私たちは時々私たちのアメリカ政府職員を含めて、私たちの他の従業員のための労働組合を設立するために努力している。追加的な労働組合努力、新しい集団交渉協定、または停止は、私たちのコストと運営制限を大幅に増加させ、私たちの運営を混乱させ、私たちの収入を減少させ、私たちの業務、財務状況、および運営結果に悪影響を与え、あるいは私たちの柔軟性を制限するかもしれない。

私たちは全業界、多雇用主、固定収益の年金計画に参加し、私たちを潜在的な未来の損失に直面させた。

私たちのいくつかの子会社は、イギリスの2つの全業界、多雇用主固定収益年金計画の参加雇用者である。多雇用主計画に関連する他のリスクでは、多雇用主計画の納付と資金支援のない義務は、計画参加者が分担する。したがって、他の計画参加者が計画から脱退したり、参加を停止したりすると、資金不足の債務を継承する可能性があり、1つまたは2つの計画を脱退すれば、計画資金が不足している状態での割り当て可能なシェアに応じて計画に金額を支払う必要があるかもしれない。将来の精算結果によると、これらの計画はさらなる赤字になる可能性があり、資金を提供する必要があり、これは私たちの財務状況、運営結果、キャッシュフローにマイナスの影響を与える。

私たちの一部の従業員は連邦法律によって保護されており、州法律で規定されているクレームに加えて、仕事に関するクレームに直面している可能性があります。

私たちの一部の従業員たちは“ジョーンズ法案”、“公海死亡法案”、一般海事法の条項によって保護されている。これらの法律は州労働者賠償法より優先し、これらの従業員とその代表が権利侵害理論に基づいて連邦裁判所で仕事に関連する事件について雇用主に訴訟を提起することを許可する。私たちは通常州労働者賠償法規がこのようなクレームに加えた損害制限によって保護されていないので、私たちはこれらの従業員が提出したいかなるクレームに対してももっと大きなリスクがあるかもしれません。

私たちの負債に関するリスクは

私たちは債務と他の義務を返済するのに十分なキャッシュフローを作ることができないかもしれない。

私たちが債務を返済する能力と私たちの運営に資金を提供する能力は私たちが十分なキャッシュフローを維持する能力にかかっている。私たちの将来現金を発生させる能力は、大口商品価格、私たちのサービスに対する需要、私たちのサービスのために受け取ることができる価格、全体的な経済と金融状況、私たちの市場の競争、立法と規制行動が私たちの業務を展開する方法に与える影響、その他の要素を含む石油と天然ガス業界の条件に大きく依存しています。これらはすべて私たちがコントロールできません。

私たちの全世界の顧客の低いレベルの近海探査開発活動と支出はすでに私たちの財務業績、財務状況と財務見通しに直接かつ顕著な影響を与える可能性がある。

債券条項と信用手配協定の制限条項は、資金の調達と業務戦略を推進する能力を制限する可能性がありますそして、私たちの運営と未来の見通しに大きな影響を及ぼすかもしれない。

当社が2026年に満期になった8.50%高級担保債券の条項(債券条項)およびDNB Bank ASAニューヨーク支店(融資エージェント、北欧受託者ASおよびいくつかの他の機関として)とのスーパー高級循環信用融資プロトコル(信用融資プロトコル)にはいくつかの制限的なチェーノが含まれている

これらの条約は

を含む我々の戦略と運営に重要な影響を与える可能性がある

| |

● |

私たちが債務を発生させる能力を制限し、投資または資本支出、買収、債務超過要求、一般会社の用途、配当、その他の分配、買い戻し、または償還に資金を提供する |

| |

● |

私たちがすべてまたはほとんどの資産を合併、合併、販売、または他の処置に制限する |

| |

● |

経営資本、資本支出(例えば、投資新船)および他の一般的な商業活動に利用可能なキャッシュフローを減少させるために、運営キャッシュフローの大部分を返済に使用することが求められている |

| |

● |

船を含む大量の担保を要求することは、私たちの業務の柔軟性を制限し、私たちの資産を売る能力を制限するかもしれません |

| |

● |

業務を計画または対応することと、私たちの業界の変化に対応することを含む、経営陣の業務を経営する際の柔軟性を制限する |

| |

● |

ビジネスの低下やマクロ経済や業界の状況の悪化に耐える能力を弱めること |

| |

● |

私たちをレバレッジ率の低い競争相手に対して劣勢にさせます。 |

債券条項と信用手配協定もまた、最低流動資金及び最低総合株式を維持することを含むいくつかの財務契約を遵守することを要求する。私たちはこれらの金融契約を履行したり、これらの契約を遵守することができないかもしれません。これは、債券条項や信用手配協定の下での違約を招く可能性があります。違約が発生して継続している場合、債券条項および信用手配協定項の下の保証当事者および貸金者は、すべての未返済借款および課税利息および他の費用の即時満期および支払いを宣言することができる。もし吾らが満期または満期を宣言した時に債務を返済できなかった場合、担保当事者及び債券条項及び信用手配協議下の貸金人も質抵当担保(船を含む)の償還権を取り消して、債務を保証する権利がある。もしこのような債務が加速すれば、私たちの資産は私たちの保証債務を全額返済するのに十分ではないかもしれない。債券条項及び信用手配協定のその他の資料については、当社に添付されている総合財務諸表付記(4)-“債務”を参照されたい。2022年12月31日現在、高級担保債券と信用手配協定の未返済額はそれぞれ1.75億ドルと2500万ドルである。

債券条項と信用手配協定の制限条項のため、私たちはビジネスチャンスの利用を阻止されるかもしれない。また、債券条項および信用融資協定に記載されている制限は、自発的前払い債券条項の下での債務に適用される大量の全額割増を含み、市場状況または市場状況に反応し、資本需要を満たすか、または他の方法で私たちの活動または業務計画を制限する能力を制限し、私たちの業務融資、再融資、買収、私たちの業務戦略の実行、資本支出の実行、同様の制限を受けていない会社との効果的な競争、または私たちの利益に合った他の業務活動に従事する能力に悪影響を及ぼす可能性がある。将来、私たちはまたより多くの債務義務を負うことができ、これは私たちを追加的で異なる制限的な条約の制約を受け、それによって私たちの財政と経営の柔軟性にさらに影響を及ぼすかもしれない。もし私たちが財政的または運営的柔軟性を得ることを要求された場合、または私たちがどんな理由でもこれらの合意を遵守できない場合、または私たちが受け入れ可能な条項で、または私たちの債務を再融資することができなければ、私たちは免除されたり、このような合意の修正を受けることができるということを保証することはできません。

もし必要であれば、私たちは本当にあれば、割引条項で債務や株式融資を得ることができないかもしれない。

私たちの業務と運営が現金を消費する速度は私たちが予想していたより速いかもしれません。これは機械チームと他の資産を維持するための資本支出の能力を弱めるかもしれません。もし私たちの経営活動のキャッシュフローが不足して資本支出が資金を提供すると思ったら、私たちは債務や株式の発行、代替融資または資産の売却によって支出を減らしたり、キャッシュフローを増加させる必要があるだろう。もし受け入れ可能な条件で十分な資金が利用できなければ、私たちは私たちの資本要求に資金を提供できないかもしれない。私たちの将来の資本支出融資能力のいかなる制限も、顧客の選好、技術変化、他の市場条件の変化に反応する能力を制限する可能性があり、これは業界内での競争地位を弱める可能性がある。

また、大口商品価格の下落や近海探査、開発と生産の投資見通しが大幅に低下した場合、融資者がエネルギー業界への融資開放を減少させ、より高い融資基準を実施し、貸借コストと担保要求を高めたり、新しい信用の発行を拒否したり、エネルギー·エネルギーサービス分野の既存の信用手配を修正したりすれば、私たちが信用と債務市場を獲得する機会が制限される可能性があり、あるいはコストがより高い可能性がある。銀行監督機関が金融機関にかける圧力は、これらの潜在的な負の結果を悪化させ、苦境に陥った業界発展の信用リスクに対して迅速かつ果断な反応を迫る可能性がある。

もし私たちが追加の持分証券を発行すれば、既存の株主は希釈されるだろう。私たちが改訂·再予約した会社登録証明書は、私たちの取締役会が優先株を発行することを可能にし、これらの優先株は私たちの普通株より優先する権利と優先権を持つ可能性があります。私たちが未来のどの発行でも証券を発行する決定は市場状況と他のコントロールできない要素に依存するため、私たちは私たちが未来に発行する金額、時間、性質を予測したり推定することができません。したがって、私たちの証券保有者は、私たちの未来の証券発行のリスク、すなわち私たちの普通株や他の証券の市場価格を下げ、彼らの利益を希釈したり、彼ら自身の権利と優遇に優先されたりする影響を受けています。

政府の規制に関するリスク

我々の広範な国際業務により、“海外腐敗防止法”、イギリスの“収賄法”あるいは類似した世界的な反賄賂法に基づいて、私たちは一定のコンプライアンスリスクに直面している

私たちのグローバル業務は、賄賂と反腐敗に関するいくつかの複雑なアメリカと国際法律法規を遵守することを要求している。“海外腐敗防止法”や他の司法管轄区の同様の反賄賂法は、イギリスの“収賄法”、“国連腐敗防止条約”、“ブラジルクリーン会社法”を含み、会社及びその中間者が業務を獲得又は保留し、又は不正な商業利益を得るために外国人官僚に不正な金を支払うことを一般的に禁止している。我々は、“海外腐敗防止法”および他の反賄賂法規の遵守を促進するための能動的な手続きを講じており、“海外腐敗防止法”または他の反賄賂法規に従わない行為は、これらの司法管轄区域における業務運営の参加または削減、船または他の資産の押収を含む民事および刑事罰または他の罰金または制裁を受ける可能性があり、これは、私たちの業務、財務状況、運営結果に大きな悪影響を及ぼす可能性がある。また,これらのパートナーやエージェント自体がこのような法律の制約を受けなくても,地域パートナーやエージェントが適用される反賄賂法律に違反した行動に責任を負う可能性がある.私たちが業務を展開している国が適用される反賄賂法律に違反していると認定された場合、私たちの業務と商業的名声、そして私たちの運営結果とキャッシュフローに実質的な悪影響を及ぼす可能性があります。私たちは世界の多くの政府が腐敗している地域で業務を展開しており、場合によっては反賄賂法律を厳格に遵守することは現地の風習ややり方と衝突し、私たちの業務に影響を与える可能性がある。

私たちが受けている複雑で発展中の法律法規は変化する可能性があり、これは私たちのコンプライアンスコストと運営リスクを増加させるだろう

私たちの業務は多くの複雑で深刻な法律法規によって制限されている。私たちの業務の多くの側面に関連する厳格な連邦、州、地方および外国の法律法規は、反賄賂と反腐敗法律、輸出入規制、環境、労働者の健康と安全、労働と雇用、税収、反独占と公平な競争、データプライバシー保護、証券法規、その他私たちの運営に重大な影響を与える法規と法律要件を含む。海運業の多くの方面はアメリカ海岸警備隊、アメリカ税関と国境保護局及びその外国の同業者の広範な政府監督管理、及びアメリカ航運局、石油会社の国際海洋フォーラムと国際海洋請負業者協会などの私営業界組織が実施した標準の制約を受けている。これらの法律や法規を遵守することは大きなコストを伴うかもしれないし、私たちの業務慣行を変える必要があり、これは収入や収益力の低下を招く可能性がある。規定を守らないことは、私たち、私たちの役人、または従業員に対する巨額の罰金、損害、その他の刑事制裁を招き、私たちの業務行為を禁止または追加要求し、私たちの名声を損なう可能性もあります。

また、私たちが運営する多くの国の法律、法規、法執行システムは米国の法律、法規、法執行システムよりも発達しており、経験豊富で積極的な参加者であっても、これらのシステムの要求を常に容易に察知することはできない。これらの国の法律は明確ではない可能性があり、これらの法律や法規の適用と実行は予測できない可能性があり、しばしば変化したり、再解釈されたりする可能性がある。場合によっては、各国政府は追跡力を有するこのような変更または再解釈を適用することができ、このような再解釈またはトレーサビリティに基づいて関連する税、費用、罰金、または罰金を徴収することができる。私たちは適用された法律と法規を遵守するために努力しているが、私たちのコンプライアンス努力は常に完全に成功しているわけではなく、守らないことは行政と民事処罰、刑事制裁、救済義務の適用、または私たちの業務の一時停止または終了につながる可能性がある。これらの法律と法規は、私たちがテナントや第三者エージェントを含む他の人の行動または条件に責任を負うことを可能にするかもしれない。また、これらの法律法規は、新しい予期せぬ方法として変更されたり解釈されたりする可能性があり、顧客に転嫁できない可能性があるコストを大幅に増加させることができる。法律、法規、または基準の任意の変更、追加の要求または制限、またはそのような法律、法規または標準に違反するいかなる行為も、私たちの財務状況、経営業績、またはキャッシュフローに悪影響を及ぼす可能性がある。

アメリカと国際税法と政策の変化は私たちの財務業績に悪影響を及ぼすかもしれません。

我々は、異なる子会社を通じて米国と世界で事業を展開しており、これらの子会社は、私たちが業務を行っている管轄区域内と司法管轄区域との間で適用される税法、条約または法規を遵守しており、低税率司法管轄区で設立された会社に対する法律や政策を含め、これらの法律や政策は変化する可能性があり、解釈される可能性がある。私たちは私たちの経営と収入を稼ぐ間に各司法管轄区域に対する効果的な適用税法と法規の解釈に基づいて、私たちの所得税支出を決定します。私たちが事業を展開している1つまたは複数の国、または私たちが登録して設立または居住している1つまたは複数の国では、税法、税務条約、法規または会計原則、またはその解釈の大きな変化は、私たちの世界的な収益の実際の税率をより高くする可能性があり、このような変化は、私たちの財務業績に大きな影響を与える可能性がある。

また、私たちの全体的な有効税率は、法定税率が低い国の予想より低い収益と、法定税率が高い国が予想より高い収益の悪影響と突然の影響を受けたり、私たちの繰延税金資産や負債の推定値の変化の影響を受ける可能性がある。また,我々のグローバル業務は将来的に変化する可能性があるため,各管轄区で確認された収益と損失の組合せが変化する可能性がある.このような変化は、私たちが外国の税金控除のような税金優遇を利用する能力を低下させ、有効な税率と税収支出を増加させる可能性がある。

私たちの収入と純収入の大部分はアメリカ以外の業務から来ています。私たちの有効税率は従来平均約30%でしたが、ここ数年まで、石油と天然ガス市場の低下は私たちの業務と全体的な有効税率に大きな影響を与えました

2017年12月22日、米国政府は包括的な税法、通称“減税·雇用法案”(“税法”)を公布した。私たちは私たちが進行している事業に及ぼす税法の影響を監視し続ける。税法の将来の財務状況への影響は、税法解釈の変化、税法によって生じる問題を解決するための立法行動、または所得税会計基準の任意の変化、または課税法による関連解釈の不利な影響を受ける可能性がある。また、8カ国グループ、20カ国グループ、経済協力開発機構(OECD)が提案した税ベース侵食と利益移転報告要求(BEPS)により、国境を越えた国際貿易に対する各国の課税管轄権を決定する長期国際税収規範が進化している。2022年、EU加盟国は、OECDの第2の柱モデル規則に従って、15%の世界最低税率を実施することで合意した。我々が事業を展開している他の税収管区も、これらの提案されたガイドラインと一致する法律を採用することを示している。これらと他の税金法律と関連法規の変化に伴い、私たちの財務業績は実質的な影響を受ける可能性がある。これらの可能な変化の予測不可能性とその潜在的な相互依存関係を考慮すると、このような潜在的な税収変化が私たちの収益およびキャッシュフローの全体的な影響に累積的な積極的な影響であるか負の影響であるかを評価することは困難であるが、このような変化は私たちの財務業績に悪影響を及ぼす可能性がある。

また、私たちの所得税申告書はアメリカ国税局と他の申告納税申告書の税務機関の審査と審査を受けなければなりません。私たちはしばしばこのような検査が不利な結果をもたらす可能性を評価して、私たちの税金支出が十分であるかどうかを決定する。私たちは所得税の利点を認めず、私たちは税務機関が疑問を提起すれば、私たちはそうすることを許さないかもしれないと思う。任意の税務機関が私たちの運営構造や会社間移転定価政策に挑戦することに成功した場合、またはいくつかの所得税条約の条項が私たちの構造と不利な方法で解釈された場合、または私たちがどの国/地域で実質的な税務紛争に負けた場合、私たちの世界的な収益の有効税率が増加する可能性があり、私たちの財務状況と運営結果は実質的な悪影響を受ける可能性がある

気候変動や温室効果ガス規制を含む環境規制のいかなる変化も、エネルギーコストや将来の石油·天然ガス生産を増加させる可能性がある。

私たちの運営は連邦、州、地方、国際法律と法規によって制約されており、これらの法律と法規は環境への汚染物質の排出や他の環境保護に関する法規を制御している。このような法律と法規を遵守するためには、高価な設備を設置し、人手を増やしたり、操作を変更したりする必要があるかもしれない。場合によっては、いくつかの環境法は、石油や有害物質の漏洩や漏れの救済規定に対して厳格な責任を負う可能性があり、これは、私たちが不注意であっても過ちであっても、私たちに責任を負わせるかもしれない。

気候変動リスクの懸念から、一部の国では、二酸化炭素、メタン、その他のガスの排出(温室効果ガス排出)を削減するための規制枠組みの採用が検討されている。これらの法規には、総量規制と取引制度、炭素税、制限的許可の採用、エネルギー効率基準の向上、および再生可能エネルギーに対する激励または強制要求が含まれている。これらの要求は、私たちの顧客の製品をより高価にし、炭化水素の需要を減少させ、炭化水素需要を天然ガスのような比較的低炭素の資源に転換する可能性があり、いずれの資源も私たちのサービスの需要を減少させる可能性がある。いずれの規制も最終的にはエネルギーコストや環境や他のコストの増加を招く可能性があり,資本支出は我々船の内部発電システムのアップグレードを含めて制限を遵守するために必要である可能性がある。これらの発展は、私たちの顧客のいる地域の将来の生産と炭化水素(例えば原油や天然ガス)の需要に悪影響を及ぼす可能性があり、それによって、私たちの将来の海上支援船や他の資産の需要に悪影響を及ぼす可能性があり、これらの需要は海上石油と天然ガスの探査、開発、生産市場の活動レベルに高度に依存している。

また,環境排出の規制を強化することは,代替エネルギーの使用により大きなインセンティブを与える可能性があり,化石燃料の使用を減少または最終的に淘汰する可能性があり,我々の業務に悪影響を及ぼす可能性がある。例えば,時間の経過とともに,発電を化石燃料から再生可能エネルギーに移行する法律,法規,その他のイニシアティブは異なる実施と考慮の段階にあり,将来的には我々が運営する市場で採用され続ける可能性がある。

気候変動に関する法律、法規、義務を遵守することは、私たちの船の運営と維持に関連するコストを増加させる可能性があり、新しい排出制御を設置し、私たちの温室効果ガス排出に関する手当を得たり、私たちの温室効果ガス排出に関連する税金を支払ったり、温室効果ガス排出計画を管理したりすることが求められています。しかし、規制が実施され、その影響が知られていない限り、私たちはそれらが私たちの財務状況、経営結果、競争能力に与える影響を合理的または確実に推定することができない。気候変動に関する問題への配慮や,これらの問題に対する国際合意や国,地域あるいは州規制枠組みによる対応は,適用された場合に会社の戦略,計画,リスク管理プロセスに組み込まれる。それらはまた同社の長期供給、需要、エネルギー価格予測に組み込まれる可能性がある。しかし、原油や天然ガス業界へのいかなる長期的な重大な悪影響も、私たちの財務状況、経営業績、キャッシュフローに悪影響を及ぼす可能性がある。

情報技術とネットワークセキュリティに関するリスク

私たちの任意の施設または第三者施設へのネットワークセキュリティ攻撃は、潜在的な責任や名声の損害、または他の方法で私たちの業務に悪影響を及ぼす可能性があります。

私たちの多くの業務と運営プロセスは伝統的な技術システムと新興技術システムに深刻に依存しており、その中のいくつかは私たちが管理し、いくつかは第三者サービスと設備プロバイダが管理して、日常的な運営を行い、安全性と効率を向上させ、コストを低減する。私たちはコンピュータ化システムを使用して、支払い取引を処理し、機密記録を保存し、船の操作を行うことを含む、私たちの財務と運営機能を実行するのを助けます。これは私たちの業務リスクを増加させるかもしれません。もし私たちの任意の財務、運営、または他の技術システムに障害があったり、他の重大な欠陥がある場合、私たちの財務業績は不利な影響を受ける可能性があります。従業員や他の第三者がミスをしたり、意図的にオペレーティングシステムを改ざんしたり操作したりして、当社のオペレーティングシステムに障害が発生した場合、私たちの財務業績も悪影響を受ける可能性があります。また,我々の船上システムを含む自動化システムに依存すると,オペレーティングシステム欠陥のリスクがさらに増加する可能性があり,これらのシステムに対する従業員や他の改ざんや操作は検出困難な損失を招く可能性がある.