owl-20221231虚像2022会計年度0001823945Http://Fasb.org/us-GAAP/2022#Non OperatingIncomeExpenseHttp://Fasb.org/us-GAAP/2022#Non OperatingIncomeExpenseHttp://Fasb.org/us-GAAP/2022#Non OperatingIncomeExpenseHttp://Fasb.org/us-GAAP/2022#Non OperatingIncomeExpenseHttp://Fasb.org/us-GAAP/2022#Non OperatingIncomeExpenseHttp://Fasb.org/us-GAAP/2022#Non OperatingIncomeExpense00018239452022-01-012022-12-3100018239452022-06-30ISO 4217:ドル0001823945アメリカ-公認会計基準:公共カテゴリメンバー2023-02-22Xbrli:共有0001823945US-GAAP:Common ClassCMembers2023-02-220001823945OWL:公共クラスのメンバー2023-02-2200018239452022-12-3100018239452021-12-310001823945アメリカ-公認会計基準:公共カテゴリメンバー2021-12-31ISO 4217:ドルXbrli:共有0001823945アメリカ-公認会計基準:公共カテゴリメンバー2022-12-310001823945US-GAAP:Common ClassCMembers2022-12-310001823945US-GAAP:Common ClassCMembers2021-12-310001823945OWL:公共クラスのメンバー2022-12-310001823945OWL:公共クラスのメンバー2021-12-310001823945OWL:Business DevelopmentCompanyFeesMember2022-01-012022-12-310001823945OWL:Business DevelopmentCompanyFeesMember2021-01-012021-12-310001823945OWL:Business DevelopmentCompanyFeesMember2020-01-012020-12-310001823945米国-公認会計基準:資産管理1メンバー2022-01-012022-12-310001823945米国-公認会計基準:資産管理1メンバー2021-01-012021-12-310001823945米国-公認会計基準:資産管理1メンバー2020-01-012020-12-310001823945アメリカ-公認会計基準:管理サービスメンバー2022-01-012022-12-310001823945アメリカ-公認会計基準:管理サービスメンバー2021-01-012021-12-310001823945アメリカ-公認会計基準:管理サービスメンバー2020-01-012020-12-310001823945アメリカ-公認会計基準:管理サービスメンバー2022-01-012022-12-310001823945アメリカ-公認会計基準:管理サービスメンバー2021-01-012021-12-310001823945アメリカ-公認会計基準:管理サービスメンバー2020-01-012020-12-3100018239452021-01-012021-12-3100018239452020-01-012020-12-3100018239452021-05-192021-12-310001823945US-GAAP:メンバ単位メンバ2021-12-310001823945US-GAAP:メンバ単位メンバ2020-12-310001823945US-GAAP:メンバ単位メンバ2019-12-310001823945US-GAAP:メンバ単位メンバ2022-01-012022-12-310001823945US-GAAP:メンバ単位メンバ2021-01-012021-12-310001823945US-GAAP:メンバ単位メンバ2020-01-012020-12-310001823945US-GAAP:メンバ単位メンバ2022-12-310001823945アメリカ-アメリカ公認会計基準:普通株式メンバーアメリカ-公認会計基準:公共カテゴリメンバー2021-12-310001823945アメリカ-アメリカ公認会計基準:普通株式メンバーアメリカ-公認会計基準:公共カテゴリメンバー2020-12-310001823945アメリカ-アメリカ公認会計基準:普通株式メンバーアメリカ-公認会計基準:公共カテゴリメンバー2019-12-310001823945アメリカ-アメリカ公認会計基準:普通株式メンバーアメリカ-公認会計基準:公共カテゴリメンバー2022-01-012022-12-310001823945アメリカ-アメリカ公認会計基準:普通株式メンバーアメリカ-公認会計基準:公共カテゴリメンバー2021-01-012021-12-310001823945アメリカ-アメリカ公認会計基準:普通株式メンバーアメリカ-公認会計基準:公共カテゴリメンバー2020-01-012020-12-310001823945アメリカ-アメリカ公認会計基準:普通株式メンバーアメリカ-公認会計基準:公共カテゴリメンバー2022-12-310001823945アメリカ-アメリカ公認会計基準:普通株式メンバーUS-GAAP:Common ClassCMembers2021-12-310001823945アメリカ-アメリカ公認会計基準:普通株式メンバーUS-GAAP:Common ClassCMembers2020-12-310001823945アメリカ-アメリカ公認会計基準:普通株式メンバーUS-GAAP:Common ClassCMembers2019-12-310001823945アメリカ-アメリカ公認会計基準:普通株式メンバーUS-GAAP:Common ClassCMembers2022-01-012022-12-310001823945アメリカ-アメリカ公認会計基準:普通株式メンバーUS-GAAP:Common ClassCMembers2021-01-012021-12-310001823945アメリカ-アメリカ公認会計基準:普通株式メンバーUS-GAAP:Common ClassCMembers2020-01-012020-12-310001823945アメリカ-アメリカ公認会計基準:普通株式メンバーUS-GAAP:Common ClassCMembers2022-12-310001823945OWL:公共クラスのメンバーアメリカ-アメリカ公認会計基準:普通株式メンバー2021-12-310001823945OWL:公共クラスのメンバーアメリカ-アメリカ公認会計基準:普通株式メンバー2020-12-310001823945OWL:公共クラスのメンバーアメリカ-アメリカ公認会計基準:普通株式メンバー2019-12-310001823945OWL:公共クラスのメンバーアメリカ-アメリカ公認会計基準:普通株式メンバー2022-01-012022-12-310001823945OWL:公共クラスのメンバーアメリカ-アメリカ公認会計基準:普通株式メンバー2021-01-012021-12-310001823945OWL:公共クラスのメンバーアメリカ-アメリカ公認会計基準:普通株式メンバー2020-01-012020-12-310001823945OWL:公共クラスのメンバーアメリカ-アメリカ公認会計基準:普通株式メンバー2022-12-310001823945アメリカ-アメリカ公認会計基準:普通株式メンバーOWL:公共クラスのメンバー2021-12-310001823945アメリカ-アメリカ公認会計基準:普通株式メンバーOWL:公共クラスのメンバー2020-12-310001823945アメリカ-アメリカ公認会計基準:普通株式メンバーOWL:公共クラスのメンバー2019-12-310001823945アメリカ-アメリカ公認会計基準:普通株式メンバーOWL:公共クラスのメンバー2022-01-012022-12-310001823945アメリカ-アメリカ公認会計基準:普通株式メンバーOWL:公共クラスのメンバー2021-01-012021-12-310001823945アメリカ-アメリカ公認会計基準:普通株式メンバーOWL:公共クラスのメンバー2020-01-012020-12-310001823945アメリカ-アメリカ公認会計基準:普通株式メンバーOWL:公共クラスのメンバー2022-12-310001823945US-GAAP:AdditionalPaidInCapitalMembers2021-12-310001823945US-GAAP:AdditionalPaidInCapitalMembers2020-12-310001823945US-GAAP:AdditionalPaidInCapitalMembers2019-12-310001823945US-GAAP:AdditionalPaidInCapitalMembers2022-01-012022-12-310001823945US-GAAP:AdditionalPaidInCapitalMembers2021-01-012021-12-310001823945US-GAAP:AdditionalPaidInCapitalMembers2020-01-012020-12-310001823945US-GAAP:AdditionalPaidInCapitalMembers2022-12-310001823945アメリカ-公認会計基準:前払いメンバーを保留2021-12-310001823945アメリカ-公認会計基準:前払いメンバーを保留2020-12-310001823945アメリカ-公認会計基準:前払いメンバーを保留2019-12-310001823945アメリカ-公認会計基準:前払いメンバーを保留2022-01-012022-12-310001823945アメリカ-公認会計基準:前払いメンバーを保留2021-01-012021-12-310001823945アメリカ-公認会計基準:前払いメンバーを保留2020-01-012020-12-310001823945アメリカ-公認会計基準:前払いメンバーを保留2022-12-310001823945米国-GAAP:親会社のメンバー2022-12-310001823945米国-GAAP:親会社のメンバー2021-12-310001823945米国-GAAP:親会社のメンバー2020-12-310001823945アメリカ公認会計基準:非制御的利益メンバー2021-12-310001823945アメリカ公認会計基準:非制御的利益メンバー2020-12-310001823945アメリカ公認会計基準:非制御的利益メンバー2019-12-310001823945アメリカ公認会計基準:非制御的利益メンバー2022-01-012022-12-310001823945アメリカ公認会計基準:非制御的利益メンバー2021-01-012021-12-310001823945アメリカ公認会計基準:非制御的利益メンバー2020-01-012020-12-310001823945アメリカ公認会計基準:非制御的利益メンバー2022-12-3100018239452020-12-3100018239452019-12-31OWL:細分化市場0001823945米国-GAAP:制限株式単位RSUメンバー2022-12-310001823945US-GAAP:PrivatePlacementMembers2022-12-310001823945OWL:CommonClassAAndCommonClassCMember2022-12-31Xbrli:純0001823945OWL:CommonClassAAndCommonClassCMember2022-03-310001823945OWL:CommonClassBandCommonClassDMembers2022-12-310001823945OWL:CommonClassBandCommonClassDMembers2022-03-310001823945アメリカ-公認会計基準:公共カテゴリメンバー2022-12-310001823945アメリカ-公認会計基準:公共カテゴリメンバー2022-01-012022-12-31フクロウ:シェア0001823945SRT:最小メンバ数アメリカ-公認会計基準:公共カテゴリメンバー2021-07-210001823945SRT:最小メンバ数アメリカ-公認会計基準:公共カテゴリメンバー2021-11-030001823945アメリカ-公認会計基準:公共カテゴリメンバー2021-07-21フクロウ:神様0001823945OWL:公共クラスのメンバー2021-07-212021-07-210001823945OWL:公共クラスのメンバー2021-11-032021-11-030001823945米国-GAAP:制限株式単位RSUメンバー2021-01-012021-05-180001823945OWL:BluewlOperatingGroupMemberOWL:General PartnerUnitsMember2022-12-310001823945OWL:BluewlOperatingGroupMemberフクロウ:公共部門のメンバー2022-12-310001823945OWL:BluewlOperatingGroupMemberフクロウ:インセンティブ単位のメンバー2022-12-310001823945アメリカ-公認会計基準:公共カテゴリメンバー2022-01-012022-12-310001823945米国-公認会計基準:主要所有者メンバー2022-01-012022-12-310001823945OWL:Enout SecuritiesMembersOWL:GPUnitsMember2021-07-212021-07-210001823945OWL:Enout SecuritiesMembersフクロウ:公共部門のメンバー2021-07-212021-07-210001823945フクロウ:公共部門のメンバー2021-07-212021-07-210001823945US-GAAP:Common ClassCMembersフクロウ:公共部門のメンバー2021-07-212021-07-210001823945OWL:公共クラスのメンバーフクロウ:公共部門のメンバー2021-07-212021-07-210001823945OWL:Enout SecuritiesMembersフクロウ:公共部門のメンバー2021-11-032021-11-030001823945フクロウ:公共部門のメンバー2021-11-032021-11-030001823945US-GAAP:Common ClassCMembersフクロウ:公共部門のメンバー2021-11-032021-11-030001823945OWL:公共クラスのメンバーフクロウ:公共部門のメンバー2021-11-032021-11-030001823945米国-GAAP:制限株式単位RSUメンバー2022-01-012022-12-310001823945米国-GAAP:制限株式単位RSUメンバー2021-01-012021-12-310001823945米国-GAAP:制限株式単位RSUメンバー2020-01-012020-12-310001823945OWL:共有買い戻しプログラムのメンバー2022-05-040001823945OWL:買い戻しプログラムを共有する2つのメンバ2022-01-012022-03-310001823945フクロウ:公共保証メンバー2022-07-180001823945フクロウ:公共保証メンバーアメリカ-公認会計基準:公共カテゴリメンバー2022-09-300001823945アメリカ-公認会計基準:公共カテゴリメンバー2022-09-300001823945フクロウ:公共保証メンバー2022-07-012022-09-300001823945アメリカ-公認会計基準:公共カテゴリメンバー2022-07-012022-09-300001823945フクロウ:公共保証メンバーOWL:ClassOfWarrantOr RightRedemptionPerioOneMember2022-07-012022-09-300001823945フクロウ:公共保証メンバー2022-01-012022-12-310001823945フクロウ:OakStreetRealEstateCapitalLLCMメンバー2022-12-310001823945OWL:WellfleetCreditPartnersLLCMメンバー2022-12-31フクロウ:一部0001823945OWL:WellfleetCreditPartnersLLCMメンバー2022-01-012022-12-3100018239452021-01-010001823945アメリカ-公認会計基準:公共カテゴリメンバー2021-09-200001823945OWL:EquityInterestConsiderationMember2021-09-202021-09-200001823945OWL:現金考慮メンバー2021-09-202021-09-200001823945SRT:最小メンバ数2022-01-012022-12-310001823945SRT:最大メンバ数2022-01-012022-12-310001823945フクロウ:DyalMember2021-05-192021-05-190001823945フクロウ:DyalMember2021-05-190001823945US-GAAP:顧客契約メンバーフクロウ:DyalMember2021-05-190001823945フクロウ:DyalMemberUS-GAAP:クライアント関係メンバ2021-05-190001823945米国-公認会計原則:商標メンバーフクロウ:DyalMember2021-05-190001823945US-GAAP:顧客契約メンバーフクロウ:DyalMember2022-01-012022-12-310001823945フクロウ:DyalMemberUS-GAAP:クライアント関係メンバ2022-01-012022-12-310001823945米国-公認会計原則:商標メンバーフクロウ:DyalMember2022-01-012022-12-310001823945フクロウ:DyalMember2021-01-012021-12-310001823945フクロウ:DyalMember2021-12-310001823945フクロウ:OakStreetRealEstateCapitalLLCMメンバー2021-12-292021-12-290001823945フクロウ:OakStreetRealEstateCapitalLLCMメンバー2021-12-290001823945US-GAAP:顧客契約メンバーフクロウ:OakStreetRealEstateCapitalLLCMメンバー2021-12-290001823945フクロウ:OakStreetRealEstateCapitalLLCMメンバーUS-GAAP:クライアント関係メンバ2021-12-290001823945米国-公認会計原則:商標メンバーフクロウ:OakStreetRealEstateCapitalLLCMメンバー2021-12-290001823945フクロウ:OakStreetRealEstateCapitalLLCMメンバー2022-01-012022-12-310001823945US-GAAP:顧客契約メンバーフクロウ:OakStreetRealEstateCapitalLLCMメンバー2022-01-012022-12-310001823945フクロウ:OakStreetRealEstateCapitalLLCMメンバーUS-GAAP:クライアント関係メンバ2022-01-012022-12-310001823945米国-公認会計原則:商標メンバーフクロウ:OakStreetRealEstateCapitalLLCMメンバー2022-01-012022-12-310001823945フクロウ:OakStreetRealEstateCapitalLLCMメンバー2021-01-012021-12-310001823945OWL:ContingentConsiderationCashMemberフクロウ:OakStreetRealEstateCapitalLLCMメンバーOWL:ContingentConsiderationTriggeringEventOneMember2022-12-310001823945OWL:ContingentConsiderationCashMemberフクロウ:OakStreetRealEstateCapitalLLCMメンバーOWL:ContingentConsiderationTriggeringEventTwoMember2022-12-310001823945OWL:ContingentConsiderationCompensationMemberフクロウ:OakStreetRealEstateCapitalLLCMメンバーOWL:ContingentConsiderationTriggeringEventOneMember2022-12-310001823945OWL:ContingentConsiderationCompensationMemberフクロウ:OakStreetRealEstateCapitalLLCMメンバーOWL:ContingentConsiderationTriggeringEventTwoMember2022-12-310001823945OWL:WellfleetCreditPartnersLLCMメンバー2022-04-012022-04-010001823945OWL:WellfleetCreditPartnersLLCMメンバー2022-04-010001823945US-GAAP:顧客契約メンバーOWL:WellfleetCreditPartnersLLCMメンバー2022-04-010001823945US-GAAP:クライアント関係メンバOWL:WellfleetCreditPartnersLLCMメンバー2022-04-010001823945米国-公認会計原則:商標メンバーOWL:WellfleetCreditPartnersLLCMメンバー2022-04-010001823945US-GAAP:顧客契約メンバーOWL:WellfleetCreditPartnersLLCMメンバー2022-01-012022-12-310001823945US-GAAP:クライアント関係メンバOWL:WellfleetCreditPartnersLLCMメンバー2022-01-012022-12-310001823945米国-公認会計原則:商標メンバーOWL:WellfleetCreditPartnersLLCMメンバー2022-01-012022-12-310001823945OWL:ContingentConsiderationCashMemberOWL:ContingentConsiderationTriggeringEventOneMemberOWL:WellfleetCreditPartnersLLCMメンバー2022-12-310001823945OWL:ContingentConsiderationCashMemberOWL:ContingentConsiderationTriggeringEventTwoMemberOWL:WellfleetCreditPartnersLLCMメンバー2022-12-310001823945OWL:ContingentConsiderationCashMemberOWL:ContingentConsiderationTriggeringEventThreeMemberOWL:WellfleetCreditPartnersLLCMメンバー2022-12-310001823945OWL:ContingentConsiderationCompensationMemberOWL:ContingentConsiderationTriggeringEventOneMemberOWL:WellfleetCreditPartnersLLCMメンバー2022-12-310001823945OWL:ContingentConsiderationCompensationMemberOWL:ContingentConsiderationTriggeringEventTwoMemberOWL:WellfleetCreditPartnersLLCMメンバー2022-12-310001823945OWL:ContingentConsiderationCompensationMemberOWL:ContingentConsiderationTriggeringEventThreeMemberOWL:WellfleetCreditPartnersLLCMメンバー2022-12-310001823945US-GAAP:顧客契約メンバー2022-12-310001823945US-GAAP:顧客契約メンバー2021-12-310001823945US-GAAP:顧客契約メンバーSRT:最小メンバ数2022-01-012022-12-310001823945US-GAAP:顧客契約メンバーSRT:最大メンバ数2022-01-012022-12-310001823945US-GAAP:顧客契約メンバー2022-01-012022-12-310001823945US-GAAP:クライアント関係メンバ2022-12-310001823945US-GAAP:クライアント関係メンバ2021-12-310001823945SRT:最小メンバ数US-GAAP:クライアント関係メンバ2022-01-012022-12-310001823945SRT:最大メンバ数US-GAAP:クライアント関係メンバ2022-01-012022-12-310001823945US-GAAP:クライアント関係メンバ2022-01-012022-12-310001823945米国-公認会計原則:商標メンバー2022-12-310001823945米国-公認会計原則:商標メンバー2021-12-310001823945SRT:最小メンバ数米国-公認会計原則:商標メンバー2022-01-012022-12-310001823945米国-公認会計原則:商標メンバーSRT:最大メンバ数2022-01-012022-12-310001823945米国-公認会計原則:商標メンバー2022-01-012022-12-310001823945フクロウ:A 2031高齢者注意メンバーアメリカ-GAAP:高齢者の注意事項メンバー2022-01-012022-12-310001823945フクロウ:A 2031高齢者注意メンバーアメリカ-GAAP:高齢者の注意事項メンバー2022-12-310001823945フクロウ:A 2032高齢者注意メンバーアメリカ-GAAP:高齢者の注意事項メンバー2022-01-012022-12-310001823945フクロウ:A 2032高齢者注意メンバーアメリカ-GAAP:高齢者の注意事項メンバー2022-12-310001823945フクロウ:A 2051高齢者注意メンバーアメリカ-GAAP:高齢者の注意事項メンバー2022-01-012022-12-310001823945フクロウ:A 2051高齢者注意メンバーアメリカ-GAAP:高齢者の注意事項メンバー2022-12-310001823945US-GAAP:LineOfCreditMemberアメリカ公認会計基準:RevolvingCreditFacilityMembersOWL:A 2024 RevolvingCreditFacilityMember2022-01-012022-12-310001823945US-GAAP:LineOfCreditMemberアメリカ公認会計基準:RevolvingCreditFacilityMembersOWL:A 2024 RevolvingCreditFacilityMember2022-12-310001823945フクロウ:A 2031高齢者注意メンバーアメリカ-GAAP:高齢者の注意事項メンバー2021-01-012021-12-310001823945フクロウ:A 2031高齢者注意メンバーアメリカ-GAAP:高齢者の注意事項メンバー2021-12-310001823945フクロウ:A 2051高齢者注意メンバーアメリカ-GAAP:高齢者の注意事項メンバー2021-01-012021-12-310001823945フクロウ:A 2051高齢者注意メンバーアメリカ-GAAP:高齢者の注意事項メンバー2021-12-310001823945US-GAAP:LineOfCreditMemberアメリカ公認会計基準:RevolvingCreditFacilityMembersOWL:A 2024 RevolvingCreditFacilityMember2021-01-012021-12-310001823945US-GAAP:LineOfCreditMemberアメリカ公認会計基準:RevolvingCreditFacilityMembersOWL:A 2024 RevolvingCreditFacilityMember2021-12-310001823945フクロウ:A 2031高齢者注意メンバーアメリカ-GAAP:高齢者の注意事項メンバー2021-06-100001823945フクロウ:A 2031高齢者注意メンバーアメリカ-公認会計基準:債務ツール返済期間のメンバーアメリカ-GAAP:高齢者の注意事項メンバー2022-01-012022-12-310001823945フクロウ:A 2031高齢者注意メンバーアメリカ公認会計基準:債務ツール返済期間の2人のメンバーアメリカ-GAAP:高齢者の注意事項メンバー2022-01-012022-12-310001823945フクロウ:A 2032高齢者注意メンバーアメリカ-GAAP:高齢者の注意事項メンバー2022-02-150001823945フクロウ:A 2032高齢者注意メンバーアメリカ-公認会計基準:債務ツール返済期間のメンバーアメリカ-GAAP:高齢者の注意事項メンバー2022-01-012022-12-310001823945アメリカ公認会計基準:債務ツール返済期間の2人のメンバーフクロウ:A 2032高齢者注意メンバーアメリカ-GAAP:高齢者の注意事項メンバー2022-01-012022-12-310001823945フクロウ:A 2051高齢者注意メンバーアメリカ-GAAP:高齢者の注意事項メンバー2021-10-070001823945フクロウ:A 2051高齢者注意メンバーアメリカ-公認会計基準:債務ツール返済期間のメンバーアメリカ-GAAP:高齢者の注意事項メンバー2022-01-012022-12-310001823945アメリカ公認会計基準:債務ツール返済期間の2人のメンバーフクロウ:A 2051高齢者注意メンバーアメリカ-GAAP:高齢者の注意事項メンバー2022-01-012022-12-310001823945US-GAAP:LineOfCreditMemberアメリカ公認会計基準:RevolvingCreditFacilityMembersOWL:A 2024 RevolvingCreditFacilityMember2022-06-150001823945US-GAAP:LineOfCreditMemberアメリカ公認会計基準:RevolvingCreditFacilityMembersOWL:A 2024 RevolvingCreditFacilityMemberSRT:最小メンバ数OWL:VariableAlternativeRateOptionOneMemberUS-GAAP:SecuredOvernightFinancingRateSofrOvernightIndexSwapRateRateメンバー2022-01-012022-12-310001823945US-GAAP:LineOfCreditMemberアメリカ公認会計基準:RevolvingCreditFacilityMembersOWL:A 2024 RevolvingCreditFacilityMemberOWL:VariableAlternativeRateOptionOneMemberUS-GAAP:SecuredOvernightFinancingRateSofrOvernightIndexSwapRateRateメンバーSRT:最大メンバ数2022-01-012022-12-310001823945US-GAAP:LineOfCreditMemberOWL:VariableAlternativeRateOptionの2つのメンバアメリカ公認会計基準:RevolvingCreditFacilityMembersOWL:A 2024 RevolvingCreditFacilityMemberフクロウ:ニューヨーク連邦銀行金利メンバー2022-01-012022-12-310001823945US-GAAP:LineOfCreditMemberOWL:VariableAlternativeRateOptionの2つのメンバアメリカ公認会計基準:RevolvingCreditFacilityMembersOWL:A 2024 RevolvingCreditFacilityMemberSRT:最小メンバ数US-GAAP:SecuredOvernightFinancingRateSofrOvernightIndexSwapRateRateメンバー2022-01-012022-12-310001823945US-GAAP:LineOfCreditMemberOWL:VariableAlternativeRateOptionの2つのメンバアメリカ公認会計基準:RevolvingCreditFacilityMembersOWL:A 2024 RevolvingCreditFacilityMemberUS-GAAP:SecuredOvernightFinancingRateSofrOvernightIndexSwapRateRateメンバーSRT:最大メンバ数2022-01-012022-12-310001823945US-GAAP:LineOfCreditMemberアメリカ公認会計基準:RevolvingCreditFacilityMembersOWL:A 2024 RevolvingCreditFacilityMemberSRT:最小メンバ数2022-01-012022-12-310001823945US-GAAP:LineOfCreditMemberアメリカ公認会計基準:RevolvingCreditFacilityMembersOWL:A 2024 RevolvingCreditFacilityMemberSRT:最大メンバ数2022-01-012022-12-310001823945OWL:DirectLendingProductsMemberフクロウ:多様なローンメンバー2022-01-012022-12-310001823945OWL:DirectLendingProductsMemberフクロウ:多様なローンメンバー2021-01-012021-12-310001823945OWL:DirectLendingProductsMemberフクロウ:多様なローンメンバー2020-01-012020-12-310001823945OWL:DirectLendingProductsMemberOWL:技術ローンのメンバー2022-01-012022-12-310001823945OWL:DirectLendingProductsMemberOWL:技術ローンのメンバー2021-01-012021-12-310001823945OWL:DirectLendingProductsMemberOWL:技術ローンのメンバー2020-01-012020-12-310001823945OWL:DirectLendingProductsMemberフクロウ:FirstLienLendingMember2022-01-012022-12-310001823945OWL:DirectLendingProductsMemberフクロウ:FirstLienLendingMember2021-01-012021-12-310001823945OWL:DirectLendingProductsMemberフクロウ:FirstLienLendingMember2020-01-012020-12-310001823945OWL:DirectLendingProductsMemberOWL:機会ローンのメンバー2022-01-012022-12-310001823945OWL:DirectLendingProductsMemberOWL:機会ローンのメンバー2021-01-012021-12-310001823945OWL:DirectLendingProductsMemberOWL:機会ローンのメンバー2020-01-012020-12-310001823945フクロウ:CLOsMemberOWL:DirectLendingProductsMember2022-01-012022-12-310001823945フクロウ:CLOsMemberOWL:DirectLendingProductsMember2021-01-012021-12-310001823945フクロウ:CLOsMemberOWL:DirectLendingProductsMember2020-01-012020-12-310001823945OWL:DirectLendingProductsMember米国-公認会計基準:資産管理1メンバー2022-01-012022-12-310001823945OWL:DirectLendingProductsMember米国-公認会計基準:資産管理1メンバー2021-01-012021-12-310001823945OWL:DirectLendingProductsMember米国-公認会計基準:資産管理1メンバー2020-01-012020-12-310001823945OWL:DirectLendingProductsMemberアメリカ-公認会計基準:管理サービスメンバー2022-01-012022-12-310001823945OWL:DirectLendingProductsMemberアメリカ-公認会計基準:管理サービスメンバー2021-01-012021-12-310001823945OWL:DirectLendingProductsMemberアメリカ-公認会計基準:管理サービスメンバー2020-01-012020-12-310001823945OWL:DirectLendingProductsMemberアメリカ-公認会計基準:管理サービスメンバー2022-01-012022-12-310001823945OWL:DirectLendingProductsMemberアメリカ-公認会計基準:管理サービスメンバー2021-01-012021-12-310001823945OWL:DirectLendingProductsMemberアメリカ-公認会計基準:管理サービスメンバー2020-01-012020-12-310001823945OWL:DirectLendingProductsMember2022-01-012022-12-310001823945OWL:DirectLendingProductsMember2021-01-012021-12-310001823945OWL:DirectLendingProductsMember2020-01-012020-12-310001823945OWL:GPMinorityEquityInvestmentsメンバOWL:GPCキャピタルソリューション製品のメンバー2022-01-012022-12-310001823945OWL:GPMinorityEquityInvestmentsメンバOWL:GPCキャピタルソリューション製品のメンバー2021-01-012021-12-310001823945OWL:GPMinorityEquityInvestmentsメンバOWL:GPCキャピタルソリューション製品のメンバー2020-01-012020-12-310001823945OWL:GPDebtFinancingMemberOWL:GPCキャピタルソリューション製品のメンバー2022-01-012022-12-310001823945OWL:GPDebtFinancingMemberOWL:GPCキャピタルソリューション製品のメンバー2021-01-012021-12-310001823945OWL:GPDebtFinancingMemberOWL:GPCキャピタルソリューション製品のメンバー2020-01-012020-12-310001823945OWL:GPCキャピタルソリューション製品のメンバーOWL:プロスポーツ小企業投資メンバー2022-01-012022-12-310001823945OWL:GPCキャピタルソリューション製品のメンバーOWL:プロスポーツ小企業投資メンバー2021-01-012021-12-310001823945OWL:GPCキャピタルソリューション製品のメンバーOWL:プロスポーツ小企業投資メンバー2020-01-012020-12-310001823945OWL:GPCキャピタルソリューション製品のメンバーOWL:Strategy icRevenueSharePurche eConsiderationAmorizationMembers2022-01-012022-12-310001823945OWL:GPCキャピタルソリューション製品のメンバーOWL:Strategy icRevenueSharePurche eConsiderationAmorizationMembers2021-01-012021-12-310001823945OWL:GPCキャピタルソリューション製品のメンバーOWL:Strategy icRevenueSharePurche eConsiderationAmorizationMembers2020-01-012020-12-310001823945OWL:GPCキャピタルソリューション製品のメンバー米国-公認会計基準:資産管理1メンバー2022-01-012022-12-310001823945OWL:GPCキャピタルソリューション製品のメンバー米国-公認会計基準:資産管理1メンバー2021-01-012021-12-310001823945OWL:GPCキャピタルソリューション製品のメンバー米国-公認会計基準:資産管理1メンバー2020-01-012020-12-310001823945OWL:GPCキャピタルソリューション製品のメンバーアメリカ-公認会計基準:管理サービスメンバー2022-01-012022-12-310001823945OWL:GPCキャピタルソリューション製品のメンバーアメリカ-公認会計基準:管理サービスメンバー2021-01-012021-12-310001823945OWL:GPCキャピタルソリューション製品のメンバーアメリカ-公認会計基準:管理サービスメンバー2020-01-012020-12-310001823945OWL:GPCキャピタルソリューション製品のメンバー2022-01-012022-12-310001823945OWL:GPCキャピタルソリューション製品のメンバー2021-01-012021-12-310001823945OWL:GPCキャピタルソリューション製品のメンバー2020-01-012020-12-310001823945フクロウ:NetLeaseMemberOWL:RealEstateProductsMember2022-01-012022-12-310001823945フクロウ:NetLeaseMemberOWL:RealEstateProductsMember2021-01-012021-12-310001823945フクロウ:NetLeaseMemberOWL:RealEstateProductsMember2020-01-012020-12-310001823945OWL:RealEstateProductsMember米国-公認会計基準:資産管理1メンバー2022-01-012022-12-310001823945OWL:RealEstateProductsMember米国-公認会計基準:資産管理1メンバー2021-01-012021-12-310001823945OWL:RealEstateProductsMember米国-公認会計基準:資産管理1メンバー2020-01-012020-12-310001823945アメリカ-公認会計基準:管理サービスメンバーOWL:RealEstateProductsMember2022-01-012022-12-310001823945アメリカ-公認会計基準:管理サービスメンバーOWL:RealEstateProductsMember2021-01-012021-12-310001823945アメリカ-公認会計基準:管理サービスメンバーOWL:RealEstateProductsMember2020-01-012020-12-310001823945アメリカ-公認会計基準:管理サービスメンバーOWL:RealEstateProductsMember2022-01-012022-12-310001823945アメリカ-公認会計基準:管理サービスメンバーOWL:RealEstateProductsMember2021-01-012021-12-310001823945アメリカ-公認会計基準:管理サービスメンバーOWL:RealEstateProductsMember2020-01-012020-12-310001823945OWL:RealEstateProductsMember2022-01-012022-12-310001823945OWL:RealEstateProductsMember2021-01-012021-12-310001823945OWL:RealEstateProductsMember2020-01-012020-12-310001823945米国-公認会計基準:資産管理1メンバー2021-12-310001823945米国-公認会計基準:資産管理1メンバー2020-12-310001823945米国-公認会計基準:資産管理1メンバー2022-12-310001823945アメリカ-公認会計基準:管理サービスメンバー2021-12-310001823945アメリカ-公認会計基準:管理サービスメンバー2020-12-310001823945アメリカ-公認会計基準:管理サービスメンバー2022-12-310001823945アメリカ-公認会計基準:管理サービスメンバー2021-12-310001823945アメリカ-公認会計基準:管理サービスメンバー2020-12-310001823945アメリカ-公認会計基準:管理サービスメンバー2022-12-310001823945OWL:EquityInterestConsiderationMember2022-01-012022-12-310001823945OWL:現金考慮メンバー2022-01-012022-12-310001823945アメリカ-公認会計基準:リース改善メンバー2022-12-310001823945アメリカ-公認会計基準:リース改善メンバー2021-12-310001823945アメリカ-GAAP:家具と固定機器のメンバー2022-12-310001823945アメリカ-GAAP:家具と固定機器のメンバー2021-12-310001823945OWL:コンピュータハードウェアとソフトウェアメンバ2022-12-310001823945OWL:コンピュータハードウェアとソフトウェアメンバ2021-12-310001823945OWL:A 2021 Omnibus EquityIncentivePlanMembers2022-12-310001823945フクロウ:補償と福祉支出メンバーフクロウ:公共部門のメンバー2022-01-012022-12-310001823945フクロウ:補償と福祉支出メンバーフクロウ:公共部門のメンバー2021-01-012021-12-310001823945フクロウ:補償と福祉支出メンバーフクロウ:公共部門のメンバー2020-01-012020-12-310001823945フクロウ:補償と福祉支出メンバーOWL:Enout SecuritiesMembers2022-01-012022-12-310001823945フクロウ:補償と福祉支出メンバーOWL:Enout SecuritiesMembers2021-01-012021-12-310001823945フクロウ:補償と福祉支出メンバーOWL:Enout SecuritiesMembers2020-01-012020-12-310001823945フクロウ:補償と福祉支出メンバーOWL:ContingentConsiderationCompensationMember2022-01-012022-12-310001823945フクロウ:補償と福祉支出メンバーOWL:ContingentConsiderationCompensationMember2021-01-012021-12-310001823945フクロウ:補償と福祉支出メンバーOWL:ContingentConsiderationCompensationMember2020-01-012020-12-310001823945フクロウ:補償と福祉支出メンバーフクロウ:WellfleetEarnoutMember2022-01-012022-12-310001823945フクロウ:補償と福祉支出メンバーフクロウ:WellfleetEarnoutMember2021-01-012021-12-310001823945フクロウ:補償と福祉支出メンバーフクロウ:WellfleetEarnoutMember2020-01-012020-12-310001823945フクロウ:補償と福祉支出メンバー2022-01-012022-12-310001823945フクロウ:補償と福祉支出メンバー2021-01-012021-12-310001823945フクロウ:補償と福祉支出メンバー2020-01-012020-12-310001823945フクロウ:補償と福祉支出メンバーフクロウ:UnvestedIncentiveUnitsMember2022-01-012022-12-310001823945フクロウ:補償と福祉支出メンバーフクロウ:UnvestedIncentiveUnitsMember2021-01-012021-12-310001823945フクロウ:補償と福祉支出メンバーフクロウ:UnvestedIncentiveUnitsMember2020-01-012020-12-310001823945フクロウ:補償と福祉支出メンバー米国-GAAP:制限株式単位RSUメンバー2022-01-012022-12-310001823945フクロウ:補償と福祉支出メンバー米国-GAAP:制限株式単位RSUメンバー2021-01-012021-12-310001823945フクロウ:補償と福祉支出メンバー米国-GAAP:制限株式単位RSUメンバー2020-01-012020-12-310001823945フクロウ:UnvestedIncentiveUnitsMember2021-12-310001823945米国-GAAP:制限株式単位RSUメンバー2021-12-310001823945OWL:ContingentConsiderationCompensationMember2021-12-310001823945フクロウ:WellfleetEarnoutSharesMember2021-12-310001823945フクロウ:UnvestedIncentiveUnitsMember2022-01-012022-12-310001823945OWL:ContingentConsiderationCompensationMember2022-01-012022-12-310001823945フクロウ:WellfleetEarnoutSharesMember2022-01-012022-12-310001823945フクロウ:UnvestedIncentiveUnitsMember2022-12-310001823945OWL:ContingentConsiderationCompensationMember2022-12-310001823945フクロウ:WellfleetEarnoutSharesMember2022-12-310001823945フクロウ:公共部門のメンバー2021-01-012021-12-310001823945フクロウ:公共部門のメンバー2022-01-012022-12-310001823945OWL:Enout SecuritiesMembers2021-01-012021-12-310001823945OWL:Enout SecuritiesMembers2021-12-310001823945SRT:最小メンバ数フクロウ:UnvestedIncentiveUnitsMember2022-01-012022-12-310001823945フクロウ:UnvestedIncentiveUnitsMemberSRT:最大メンバ数2022-01-012022-12-310001823945SRT:最小メンバ数フクロウ:UnvestedIncentiveUnitsMember2021-01-012021-12-310001823945フクロウ:UnvestedIncentiveUnitsMemberSRT:最大メンバ数2021-01-012021-12-310001823945SRT:最小メンバ数米国-GAAP:制限株式単位RSUメンバー2022-01-012022-12-310001823945米国-GAAP:制限株式単位RSUメンバーSRT:最大メンバ数2022-01-012022-12-310001823945SRT:最小メンバ数米国-GAAP:制限株式単位RSUメンバー2021-01-012021-12-310001823945米国-GAAP:制限株式単位RSUメンバーSRT:最大メンバ数2021-01-012021-12-310001823945フクロウ:WellfleetEarnoutMember2022-12-310001823945フクロウ:WellfleetEarnoutMember2022-01-012022-12-310001823945アメリカ-GAAP:公正価値は再帰的メンバーを測定するアメリカ-公認会計基準:公正価値入力レベル1メンバー2022-12-310001823945アメリカ-GAAP:公正価値は再帰的メンバーを測定するアメリカ-公認会計基準:公正価値入力レベル2メンバー2022-12-310001823945アメリカ-公認会計基準:公正価値投入レベル3メンバーアメリカ-GAAP:公正価値は再帰的メンバーを測定する2022-12-310001823945アメリカ-GAAP:公正価値は再帰的メンバーを測定する2022-12-310001823945アメリカ-GAAP:公正価値は再帰的メンバーを測定するアメリカ-公認会計基準:公正価値入力レベル1メンバー2021-12-310001823945アメリカ-GAAP:公正価値は再帰的メンバーを測定するアメリカ-公認会計基準:公正価値入力レベル2メンバー2021-12-310001823945アメリカ-公認会計基準:公正価値投入レベル3メンバーアメリカ-GAAP:公正価値は再帰的メンバーを測定する2021-12-310001823945アメリカ-GAAP:公正価値は再帰的メンバーを測定する2021-12-310001823945アメリカ-公認会計基準:公正価値投入レベル3メンバーアメリカ-公認会計基準:担保融資禁止メンバー2021-12-310001823945アメリカ-公認会計基準:公正価値投入レベル3メンバーアメリカ-公認会計基準:担保融資禁止メンバー2022-01-012022-12-310001823945アメリカ-公認会計基準:公正価値投入レベル3メンバーアメリカ-公認会計基準:担保融資禁止メンバー2022-12-310001823945アメリカ-公認会計基準:公正価値投入レベル3メンバーOWL:課税対象契約メンバー2021-12-310001823945アメリカ公認会計基準:保証メンバーアメリカ-公認会計基準:公正価値投入レベル3メンバー2021-12-310001823945アメリカ-公認会計基準:公正価値投入レベル3メンバーOWL:EarnoutSecuritiesLiabilityメンバー2021-12-310001823945アメリカ-公認会計基準:公正価値投入レベル3メンバー2021-12-310001823945アメリカ-公認会計基準:公正価値投入レベル3メンバーOWL:課税対象契約メンバー2022-01-012022-12-310001823945アメリカ公認会計基準:保証メンバーアメリカ-公認会計基準:公正価値投入レベル3メンバー2022-01-012022-12-310001823945アメリカ-公認会計基準:公正価値投入レベル3メンバーOWL:EarnoutSecuritiesLiabilityメンバー2022-01-012022-12-310001823945アメリカ-公認会計基準:公正価値投入レベル3メンバー2022-01-012022-12-310001823945アメリカ-公認会計基準:公正価値投入レベル3メンバーOWL:課税対象契約メンバー2022-12-310001823945アメリカ公認会計基準:保証メンバーアメリカ-公認会計基準:公正価値投入レベル3メンバー2022-12-310001823945アメリカ-公認会計基準:公正価値投入レベル3メンバーOWL:EarnoutSecuritiesLiabilityメンバー2022-12-310001823945アメリカ-公認会計基準:公正価値投入レベル3メンバー2022-12-310001823945アメリカ-公認会計基準:公正価値投入レベル3メンバーOWL:課税対象契約メンバー2020-12-310001823945アメリカ公認会計基準:保証メンバーアメリカ-公認会計基準:公正価値投入レベル3メンバー2020-12-310001823945アメリカ-公認会計基準:公正価値投入レベル3メンバーOWL:EarnoutSecuritiesLiabilityメンバー2020-12-310001823945アメリカ-公認会計基準:公正価値投入レベル3メンバー2020-12-310001823945アメリカ-公認会計基準:公正価値投入レベル3メンバーOWL:課税対象契約メンバー2021-01-012021-12-310001823945アメリカ公認会計基準:保証メンバーアメリカ-公認会計基準:公正価値投入レベル3メンバー2021-01-012021-12-310001823945アメリカ-公認会計基準:公正価値投入レベル3メンバーOWL:EarnoutSecuritiesLiabilityメンバー2021-01-012021-12-310001823945アメリカ-公認会計基準:公正価値投入レベル3メンバー2021-01-012021-12-310001823945アメリカ-公認会計基準:公正価値入力レベル2メンバー2022-01-012022-12-310001823945アメリカ-公認会計基準:公正価値投入レベル3メンバーアメリカ公認会計基準:評価技術割引現金流量メンバーアメリカ-GAAP:公正価値は再帰的メンバーを測定する2022-12-310001823945アメリカ-公認会計基準:公正価値投入レベル3メンバーアメリカ公認会計基準:評価技術割引現金流量メンバーアメリカ-GAAP:公正価値は再帰的メンバーを測定するUS-GAAP:測定入力CapRateMembersSRT:最小メンバ数2022-01-012022-12-310001823945アメリカ-公認会計基準:公正価値投入レベル3メンバーアメリカ公認会計基準:評価技術割引現金流量メンバーアメリカ-GAAP:公正価値は再帰的メンバーを測定するUS-GAAP:測定入力CapRateMembersSRT:最大メンバ数2022-01-012022-12-310001823945アメリカ-公認会計基準:公正価値投入レベル3メンバーSRT:重み平均メンバアメリカ公認会計基準:評価技術割引現金流量メンバーアメリカ-GAAP:公正価値は再帰的メンバーを測定するUS-GAAP:測定入力CapRateMembers2022-01-012022-12-310001823945アメリカ-公認会計基準:公正価値投入レベル3メンバーアメリカ公認会計基準:評価技術割引現金流量メンバーアメリカ-GAAP:公正価値は再帰的メンバーを測定するSRT:最小メンバ数米国-公認会計基準:投入割引率を測るメンバー2022-12-310001823945アメリカ-公認会計基準:公正価値投入レベル3メンバーアメリカ公認会計基準:評価技術割引現金流量メンバーアメリカ-GAAP:公正価値は再帰的メンバーを測定するSRT:最大メンバ数米国-公認会計基準:投入割引率を測るメンバー2022-12-310001823945アメリカ-公認会計基準:公正価値投入レベル3メンバーSRT:重み平均メンバアメリカ公認会計基準:評価技術割引現金流量メンバーアメリカ-GAAP:公正価値は再帰的メンバーを測定する米国-公認会計基準:投入割引率を測るメンバー2022-12-310001823945アメリカ-公認会計基準:公正価値投入レベル3メンバーアメリカ-GAAP:公正価値は再帰的メンバーを測定するアメリカ公認会計基準:市場態度評価技術メンバー2022-12-310001823945アメリカ-公認会計基準:公正価値投入レベル3メンバーアメリカ-GAAP:公正価値は再帰的メンバーを測定するSRT:最小メンバ数アメリカ公認会計基準:市場態度評価技術メンバーアメリカ公認会計原則:投入価格を測るメンバー2022-12-310001823945アメリカ-公認会計基準:公正価値投入レベル3メンバーアメリカ-GAAP:公正価値は再帰的メンバーを測定するアメリカ公認会計基準:市場態度評価技術メンバーSRT:最大メンバ数アメリカ公認会計原則:投入価格を測るメンバー2022-12-310001823945アメリカ-公認会計基準:公正価値投入レベル3メンバーSRT:重み平均メンバアメリカ-GAAP:公正価値は再帰的メンバーを測定するアメリカ公認会計基準:市場態度評価技術メンバーアメリカ公認会計原則:投入価格を測るメンバー2022-12-310001823945アメリカ-公認会計基準:公正価値投入レベル3メンバーアメリカ-GAAP:公正価値は再帰的メンバーを測定するアメリカ公認会計基準:市場態度評価技術メンバーフクロウ:オーク街EnoutsMembers2022-12-310001823945アメリカ-公認会計基準:公正価値投入レベル3メンバーアメリカ-GAAP:公正価値は再帰的メンバーを測定するSRT:最小メンバ数アメリカ-公認会計基準:入力オプションのメンバー数を測定するアメリカ公認会計基準:市場態度評価技術メンバーフクロウ:オーク街EnoutsMembers2022-12-310001823945アメリカ-公認会計基準:公正価値投入レベル3メンバーアメリカ-GAAP:公正価値は再帰的メンバーを測定するアメリカ-公認会計基準:入力オプションのメンバー数を測定するアメリカ公認会計基準:市場態度評価技術メンバーフクロウ:オーク街EnoutsMembersSRT:最大メンバ数2022-12-310001823945アメリカ-公認会計基準:公正価値投入レベル3メンバーSRT:重み平均メンバアメリカ-GAAP:公正価値は再帰的メンバーを測定するアメリカ-公認会計基準:入力オプションのメンバー数を測定するアメリカ公認会計基準:市場態度評価技術メンバーフクロウ:オーク街EnoutsMembers2022-12-310001823945アメリカ-公認会計基準:公正価値投入レベル3メンバーアメリカ-GAAP:公正価値は再帰的メンバーを測定するSRT:最小メンバ数アメリカ公認会計基準:市場態度評価技術メンバーフクロウ:オーク街EnoutsMembers米国-公認会計基準:投入割引率を測るメンバー2022-12-310001823945アメリカ-公認会計基準:公正価値投入レベル3メンバーアメリカ-GAAP:公正価値は再帰的メンバーを測定するアメリカ公認会計基準:市場態度評価技術メンバーフクロウ:オーク街EnoutsMembersSRT:最大メンバ数米国-公認会計基準:投入割引率を測るメンバー2022-12-310001823945アメリカ-公認会計基準:公正価値投入レベル3メンバーSRT:重み平均メンバアメリカ-GAAP:公正価値は再帰的メンバーを測定するアメリカ公認会計基準:市場態度評価技術メンバーフクロウ:オーク街EnoutsMembers米国-公認会計基準:投入割引率を測るメンバー2022-12-310001823945アメリカ-公認会計基準:公正価値投入レベル3メンバーアメリカ-GAAP:公正価値は再帰的メンバーを測定するフクロウ:WellfleetEarnoutSharesMemberアメリカ公認会計基準:市場態度評価技術メンバー2022-12-310001823945アメリカ-公認会計基準:公正価値投入レベル3メンバーアメリカ公認会計基準:評価技術割引現金流量メンバーアメリカ-GAAP:公正価値は再帰的メンバーを測定するSRT:最小メンバ数フクロウ:WellfleetEarnoutSharesMember米国-公認会計基準:投入割引率を測るメンバー2022-12-310001823945アメリカ-公認会計基準:公正価値投入レベル3メンバーアメリカ公認会計基準:評価技術割引現金流量メンバーアメリカ-GAAP:公正価値は再帰的メンバーを測定するフクロウ:WellfleetEarnoutSharesMemberSRT:最大メンバ数米国-公認会計基準:投入割引率を測るメンバー2022-12-310001823945アメリカ-公認会計基準:公正価値投入レベル3メンバーSRT:重み平均メンバアメリカ公認会計基準:評価技術割引現金流量メンバーアメリカ-GAAP:公正価値は再帰的メンバーを測定するフクロウ:WellfleetEarnoutSharesMember米国-公認会計基準:投入割引率を測るメンバー2022-12-310001823945アメリカ-公認会計基準:公正価値投入レベル3メンバーアメリカ公認会計基準:評価技術割引現金流量メンバーアメリカ-GAAP:公正価値は再帰的メンバーを測定する2021-12-310001823945アメリカ-公認会計基準:公正価値投入レベル3メンバーアメリカ公認会計基準:評価技術割引現金流量メンバーアメリカ-GAAP:公正価値は再帰的メンバーを測定するSRT:最小メンバ数米国-公認会計基準:投入割引率を測るメンバー2021-12-310001823945アメリカ-公認会計基準:公正価値投入レベル3メンバーアメリカ公認会計基準:評価技術割引現金流量メンバーアメリカ-GAAP:公正価値は再帰的メンバーを測定するSRT:最大メンバ数米国-公認会計基準:投入割引率を測るメンバー2021-12-310001823945アメリカ-公認会計基準:公正価値投入レベル3メンバーSRT:重み平均メンバアメリカ公認会計基準:評価技術割引現金流量メンバーアメリカ-GAAP:公正価値は再帰的メンバーを測定する米国-公認会計基準:投入割引率を測るメンバー2021-12-310001823945アメリカ-公認会計基準:公正価値投入レベル3メンバーアメリカ-GAAP:公正価値は再帰的メンバーを測定するアメリカ公認会計基準:市場態度評価技術メンバー2021-12-310001823945アメリカ-公認会計基準:公正価値投入レベル3メンバーアメリカ-GAAP:公正価値は再帰的メンバーを測定するSRT:最小メンバ数アメリカ公認会計基準:市場態度評価技術メンバーアメリカ公認会計原則:投入価格を測るメンバー2021-12-310001823945アメリカ-公認会計基準:公正価値投入レベル3メンバーアメリカ-GAAP:公正価値は再帰的メンバーを測定するアメリカ公認会計基準:市場態度評価技術メンバーSRT:最大メンバ数アメリカ公認会計原則:投入価格を測るメンバー2021-12-310001823945アメリカ-公認会計基準:公正価値投入レベル3メンバーSRT:重み平均メンバアメリカ-GAAP:公正価値は再帰的メンバーを測定するアメリカ公認会計基準:市場態度評価技術メンバーアメリカ公認会計原則:投入価格を測るメンバー2021-12-310001823945アメリカ-公認会計基準:公正価値投入レベル3メンバーアメリカ-GAAP:公正価値は再帰的メンバーを測定するアメリカ公認会計基準:市場態度評価技術メンバーフクロウ:オーク街EnoutsMembers2021-12-310001823945アメリカ-公認会計基準:公正価値投入レベル3メンバーアメリカ-GAAP:公正価値は再帰的メンバーを測定するSRT:最小メンバ数アメリカ-公認会計基準:入力オプションのメンバー数を測定するアメリカ公認会計基準:市場態度評価技術メンバーフクロウ:オーク街EnoutsMembers2021-12-310001823945アメリカ-公認会計基準:公正価値投入レベル3メンバーアメリカ-GAAP:公正価値は再帰的メンバーを測定するアメリカ-公認会計基準:入力オプションのメンバー数を測定するアメリカ公認会計基準:市場態度評価技術メンバーフクロウ:オーク街EnoutsMembersSRT:最大メンバ数2021-12-310001823945アメリカ-公認会計基準:公正価値投入レベル3メンバーSRT:重み平均メンバアメリカ-GAAP:公正価値は再帰的メンバーを測定するアメリカ-公認会計基準:入力オプションのメンバー数を測定するアメリカ公認会計基準:市場態度評価技術メンバーフクロウ:オーク街EnoutsMembers2021-12-310001823945アメリカ-公認会計基準:公正価値投入レベル3メンバーアメリカ-GAAP:公正価値は再帰的メンバーを測定するSRT:最小メンバ数アメリカ公認会計基準:市場態度評価技術メンバー米国-公認会計基準:投入割引率を測るメンバー2021-12-310001823945アメリカ-公認会計基準:公正価値投入レベル3メンバーアメリカ-GAAP:公正価値は再帰的メンバーを測定するアメリカ公認会計基準:市場態度評価技術メンバーSRT:最大メンバ数米国-公認会計基準:投入割引率を測るメンバー2021-12-310001823945アメリカ-公認会計基準:公正価値投入レベル3メンバーSRT:重み平均メンバアメリカ-GAAP:公正価値は再帰的メンバーを測定するアメリカ公認会計基準:市場態度評価技術メンバー米国-公認会計基準:投入割引率を測るメンバー2021-12-310001823945アメリカ-公認会計基準:公正価値入力レベル2メンバー2022-12-310001823945米国-GAAP:国内/地域メンバー2022-12-310001823945アメリカ-公認会計基準:州と地方法律法規のメンバー2022-12-310001823945OWL:FeesMemberの管理SRT:関連エンティティメンバ2022-12-310001823945OWL:FeesMemberの管理SRT:関連エンティティメンバ2021-12-310001823945SRT:関連エンティティメンバアメリカ-公認会計基準:管理サービスメンバー2022-12-310001823945SRT:関連エンティティメンバアメリカ-公認会計基準:管理サービスメンバー2021-12-310001823945SRT:関連エンティティメンバフクロウ:足を管理するメンバー2022-12-310001823945SRT:関連エンティティメンバフクロウ:足を管理するメンバー2021-12-310001823945SRT:関連エンティティメンバOWL:RelatedPartyOtherExpensesPaidMember2022-12-310001823945SRT:関連エンティティメンバOWL:RelatedPartyOtherExpensesPaidMember2021-12-310001823945SRT:関連エンティティメンバ2022-12-310001823945SRT:関連エンティティメンバ2021-12-310001823945SRT:関連エンティティメンバフクロウ:足を管理するメンバー2022-01-012022-12-310001823945SRT:関連エンティティメンバフクロウ:足を管理するメンバー2021-01-012021-12-310001823945SRT:関連エンティティメンバフクロウ:足を管理するメンバー2020-01-012020-12-310001823945OWL:DelarManagerRevenueMemberSRT:関連エンティティメンバ2022-01-012022-12-310001823945OWL:DelarManagerRevenueMemberSRT:関連エンティティメンバ2021-01-012021-12-310001823945OWL:DelarManagerRevenueMemberSRT:関連エンティティメンバ2020-01-012020-12-310001823945OWL:ExpenseSupportAndCapsArrangementsMemberSRT:関連エンティティメンバ2022-01-012022-12-310001823945OWL:ExpenseSupportAndCapsArrangementsMemberSRT:関連エンティティメンバ2021-01-012021-12-310001823945OWL:ExpenseSupportAndCapsArrangementsMemberSRT:関連エンティティメンバ2020-01-012020-12-310001823945フクロウ:AircrftServicesMemberSRT:関連エンティティメンバ2022-01-012022-12-310001823945フクロウ:AircrftServicesMemberSRT:関連エンティティメンバ2021-01-012021-12-310001823945フクロウ:AircrftServicesMemberSRT:関連エンティティメンバ2020-01-012020-12-310001823945SRT:関連エンティティメンバOWL:RelatedPartyPromissoryNoteMemberOWL:CounterpartyNameManagedProductOneMember2022-08-080001823945SRT:関連エンティティメンバOWL:RelatedPartyPromissoryNoteMemberOWL:CounterpartyNameManagedProductOneMemberUS-GAAP:SecuredOvernightFinancingRateSofrOvernightIndexSwapRateRateメンバー2022-08-082022-08-080001823945SRT:関連エンティティメンバOWL:RelatedPartyPromissoryNoteMemberOWL:CounterpartyNameManagedProductOneMember2022-12-310001823945SRT:関連エンティティメンバOWL:RelatedPartyPromissoryNoteMemberOWL:CounterpartyNameManagedProductOneMember2022-01-012022-12-310001823945SRT:関連エンティティメンバOWL:RelatedPartyPromissoryNoteMemberOWL:CounterpartyNameManagedProductTwoMember2022-11-150001823945SRT:関連エンティティメンバOWL:RelatedPartyPromissoryNoteMemberOWL:CounterpartyNameManagedProductTwoMemberUS-GAAP:SecuredOvernightFinancingRateSofrOvernightIndexSwapRateRateメンバー2022-11-152022-11-150001823945SRT:関連エンティティメンバOWL:RelatedPartyPromissoryNoteMemberOWL:CounterpartyNameManagedProductTwoMember2022-12-310001823945SRT:関連エンティティメンバOWL:RelatedPartyPromissoryNoteMemberOWL:CounterpartyNameManagedProductTwoMember2022-01-012022-12-310001823945OWL:CounterpartyNameManagedProductThreeMemberSRT:関連エンティティメンバ2020-12-310001823945OWL:CounterpartyNameManagedProductThreeMemberSRT:関連エンティティメンバ2020-01-012020-12-310001823945米国-GAAP:制限株式単位RSUメンバー2021-05-192021-12-310001823945米国-GAAP:制限株式単位RSUメンバー2022-01-012022-12-310001823945アメリカ公認会計基準:保証メンバー2022-01-012022-12-310001823945OWL:補償WellfleetEarnoutSharesMember2022-01-012022-12-310001823945フクロウ:ContingentConsiderationWellfleetEarnoutSharesMember2022-01-012022-12-310001823945フクロウ:公共部門のメンバー2022-01-012022-12-310001823945フクロウ:付加価値税単位メンバー2022-01-012022-12-310001823945フクロウ:UnvestedIncentiveUnitsMember2022-01-012022-12-310001823945OWL:ContingentConsiderationEarnoutUnitsMember2022-01-012022-12-310001823945米国-GAAP:制限株式単位RSUメンバー2021-05-192021-12-310001823945アメリカ公認会計基準:保証メンバー2021-05-192021-12-310001823945フクロウ:公共金とインセンティブのメンバー2021-05-192021-12-310001823945フクロウ:UnvestedIncentiveUnitsMember2021-05-192021-12-310001823945OWL:Enout SecuritiesMembers2021-05-192021-12-310001823945アメリカ公認会計基準:副次的事件メンバー2023-02-132023-02-13 アメリカです

アメリカ証券取引委員会

ワシントンD.C.,20549

___________________________

表10-K

___________________________

(マーク1)

| | | | | |

| ☒ | 1934年証券取引法第13条又は15条に基づいて提出された年次報告 |

本財政年度末まで十二月三十一日, 2022

あるいは…。

| | | | | |

| ☐ | 1934年証券取引法第13条又は15条に基づいて提出された移行報告 |

そこからの過渡期について

依頼書類番号:001-39653

___________________________

青フクロウ資本会社です。

(登録者の正確な氏名はその定款に記載)

___________________________

| | | | | | | | | | | | | | |

| デラウェア州 | | 86-3906032 |

| (登録設立又は組織の国又はその他の管轄区域) | | (国際税務局雇用主身分証明書番号) |

| | | | | | | | | | | |

| 公園通り399番地 | ニューヨークでは | ニューヨークです。 | 10022 |

| (主にオフィスアドレスを実行) |

(212) 419-3000

(登録者の電話番号、市外局番を含む)

___________________________

同法第12条(B)に基づいて登録された証券:

| | | | | | | | | | | | | | |

| クラスごとのタイトル | | 取引コード | | 登録された各取引所の名称 |

| A類普通株 | | フクロウ.フクロウ | | ニューヨーク証券取引所 |

登録者が証券法規則405で定義されている経験豊富な発行者である場合は、再選択マークで示してください

Yes ☐ 違います。 ☒

登録者がこの法第13節または第15節(D)節に基づいて報告を提出する必要がないかどうかを再選択マークで示す

Yes ☐ 違います。 ☒

登録者が(1)過去12ヶ月以内(または登録者がそのような報告の提出を要求されたより短い期間)に、1934年の証券取引法第13または15(D)節に提出されたすべての報告を提出したかどうか、および(2)このような提出要求を過去90日以内に遵守してきたかどうかを、再選択マークで示すはい、そうです ☒ No o

再選択マークは、登録者が過去12ヶ月以内(または登録者がそのような文書の提出を要求されたより短い時間以内)に、S−T規則405条(本章232.405節)に従って提出を要求した各相互作用データファイルを電子的に提出したか否かを示すはい、そうです ☒ No o

登録者が大型加速申告会社,加速申告会社,非加速申告会社,小さな報告会社,あるいは新興成長型会社であることを再選択マークで示す。取引法第12 b-2条の規則における“大型加速申告会社”、“加速申告会社”、“小申告会社”、“新興成長型会社”の定義を参照されたい。

| | | | | | | | | | | | | | |

| 大型加速ファイルサーバ | ☒ | | ファイルマネージャを加速する | ☐ |

| 非加速ファイルサーバ | ☐ | | 規模の小さい報告会社 | ☐ |

| | | 新興成長型会社 | ☐ |

新興成長型企業であれば、登録者が延長された移行期間を使用しないことを選択したか否かを再選択マークで示し、取引所法第13(A)節に提供された任意の新たまたは改正された財務会計基準を遵守する

登録者が報告書を提出したかどうかを再選択マークで示し、その経営陣が“サバンズ-オキシリー法案”(“米国法典”第15編、第7262(B)節)第404(B)条に基づいてその財務報告の内部統制の有効性を評価し、その内部統制がその監査報告を作成または発表した公認会計士事務所によって評価されていることを示す☒ No ☐

証券が同法第12条(B)に基づいて登録されている場合は,登録者の財務諸表が以前に発表された財務諸表の誤り訂正を反映しているか否かを示すチェックマークを適用する

これらのエラーのより真ん中に登録者の任意の実行者が関連回復中に第240.10 D−1(B)条に従って受信されたインセンティブベースの補償に従って回復分析を行う必要があるかどうかを再選択マークで示す

登録者が空殻会社であるか否かをチェックマークで示す(同法第12 b-2条で定義される)。はい、違います☒

2022年6月30日には,登録者の非関連会社が保有する普通株の総時価は約$である4.2十億ドルです。2023年2月22日までに445,556,284登録者が発行したA類普通株の株式642,439,670登録者が発行したC類普通株式と319,132,127登録者が発行したD類普通株。

引用で編入された書類

登録者は,2023年株主総会の最終委託書の一部について引用して本報告の第3部に組み込む。

カタログ

| | | | | | | | |

| | ページ |

第1部 | | |

第1項。 | 業務.業務 | 7 |

第1 A項。 | リスク要因 | 22 |

項目1 B。 | 未解決従業員意見 | 59 |

第二項です。 | 属性 | 59 |

第三項です。 | 法律訴訟 | 59 |

第四項です。 | 炭鉱安全情報開示 | 59 |

第II部 | | |

五番目です。 | 登録者普通株市場、関連株主事項及び発行者による株式証券の購入 | 60 |

第六項です。 | [保留されている] | 62 |

第七項。 | 経営陣の財務状況と経営成果の検討と分析 | 62 |

第七A項。 | 市場リスクの定量的·定性的開示について | 81 |

第八項です。 | 財務諸表と補足データ | 82 |

第九項です。 | 会計と財務情報開示の変更と相違 | 82 |

第9条。 | 制御とプログラム | 82 |

プロジェクト9 B。 | その他の情報 | 83 |

プロジェクト9 Cです。 | 検査妨害に関する外国司法管区の開示 | 83 |

第三部 | | |

第10項。 | 役員·幹部と会社の管理 | 84 |

第十一項。 | 役員報酬 | 84 |

第十二項。 | 特定の実益所有者の担保所有権及び経営陣及び関連株主の事項 | 84 |

十三項。 | 特定の関係や関連取引、取締役の独立性 | 84 |

14項です。 | チーフ会計士費用とサービス | 84 |

第4部 | | |

第十五項。 | 展示と財務諸表明細書 | 85 |

第十六項。 | 表格10-Kの概要 | 85 |

展示品索引 | 86 |

サイン | 90 |

財務諸表索引 | F-1 |

定義的用語

| | | | | | | | |

| 資産またはAUMの管理 | | 私たちが管理する資産は、通常、(I)資産純資産、(Ii)抽出され、抽出されていない債務、(Iii)未納資本約束、(Iv)ある不動産製品の管理資産総額、および(V)担保融資債券(“CLO”)担保品の額面の和に等しい。 |

| | |

| | |

| | |

| 私たちのBDC | | Owl Rock Capital Corporation III(“ORCC II”)、Owl Rock Capital Corporation III(“ORCC III”)、Owl Rock Technology Finance Corp.(“ORTF”)、Owl Rock Technology Finance Corp.II(“ORTF II”)、Owl Rock Core Income Corp.(“ORCIC”)とOwl Rock Technology Income Corp.(“ORIC”)である |

| | |

| 青いフクロウ会社会社私たち私たちと私たちの | | 登録者及びその合併子会社をいう |

| | |

| 青いフクロウの背 | | Blue Owl Capital Carry LPのことである. |

| | |

| 青フクロウGP | | Blue Owl Capital GP Holdings LLCやBlue Owl Capital GP LLCのことであり,同社などは登録者の直接または間接全額付属会社であり,登録者がBlue Owl運営組合企業における権益を持っている。 |

| | |

| 青フクロウホールディングス | | 青フクロウ資本持株有限公司のことです。 |

| | |

| 青いフクロウ運営チーム | | 総称して藍フクロウ運営組合企業とその合併付属会社を指す。 |

| | |

| 青フクロウ運営グループ単位 | | 総称して各藍フクロウ運営パートナーシップの1つの単位と呼ばれる |

| | |

| 青いフクロウ運営パートナーシップ | | Blue Owl CarryとBlue Owl Holdingsのことで,総称してBlue Owl Holdingsと呼ぶ |

| | |

| 青フクロウ証券 | | 青いフクロウ証券有限責任会社のことですデラウェア州にある有限責任会社です青フクロウ証券はアメリカ証券取引委員会に登録されたブローカー、FINRAとSIPCです。藍フクロウ証券は藍フクロウが全資で所有しており,藍フクロウのすべての部門に流通サービスを提供している。 |

| | |

| 業務合併 | | 企業合併協議の約束の自己のことです

2020年12月23日(修正、修正、補足または可能性がある)

Altimar Acquisition Corporation Owl Rockとの間で

Capital Group LLC、Owl Rock Capital Feedder LLC、Owl Rock Capital Partners LPおよび

Neuberger Berman Group LLCは、取引は2021年5月19日に完了した。 |

| | |

| 業務合併日 | | 業務合併が完了した日、すなわち2021年5月19日を指す。 |

| | |

| A類株 | | 登録者のA類普通株のことで、1株当たり0.0001ドルの価値がある。 |

| | |

| B類株 | | 登録者のB類普通株のことで、1株当たり0.0001ドルの価値がある。 |

| | |

| C類株式 | | 登録者のC類普通株のことで、1株当たり0.0001ドルの価値がある。 |

| | |

| D類株 | | 登録者のD類普通株のことで、1株当たり0.0001ドルの価値がある。 |

| | |

| E類株 | | 登録者のE類普通株のことで、1株当たり0.0001ドルの価値がある。 |

| | |

| クロース | | ローン担保債券のことです。 |

| | |

| 直接貸借する | | 私たちのDirect Lending製品のことで、4種類の投資戦略を通じてミドルエンド市場会社に個人信用解決策を提供します:多元化ローン、技術ローン、第一留置権ローン、日和見ローン、そして私たちのCLOも含まれています。 |

| | |

| DYAL資本 | | 業務合併に関するNeuberger Berman Group LLCから買収されたDYAL Capital Partners業務である. |

| | |

| | |

| | |

| | | | | | | | |

| 有料AUMまたはFPAUM | | 管理費を稼ぐAUMのこと。我々のBDCの場合、FPAUMは一般に総資産(債務によって得られた資産を含むが、現金を含まない)に等しい。我々の他の直接融資製品については、CLOを含まず、FPAUMは通常、資産純資産または投資コストに等しい。FPAUMには、私たちがこのような約束資本から管理費を稼いでいない製品の未納コミットメント資本も含まれている。CLOの場合、FPAUMは通常、担保の額面に等しい。我々のGP Capital Solutions製品に対して、GP少数株式投資戦略のFPAUMは通常、投資期間内の資本承諾と投資期間後に投資を実現していないコストに等しい。GP Capital Solutionsの他の戦略については,FPAUMは通常投資コストに等しい.不動産の場合、FPAUMは通常、投資期間内の資本約束と未実現投資のコストと投資期間後に実現されていない投資のコストとの組み合わせに等しいが、いくつかの不動産製品については、FPAUMは資産純資産値に基づいている。 |

| | |

| 財務諸表 | | この報告書に含まれる私たちの合併と連結財務諸表を指す。 |

| | |

| 私たちの基金や私たちの製品 | | 当社のBDC、私募ファンド、CLO、管理アカウントを含む当社が管理している製品を指します。 |

| | |

| 会計原則を公認する | | アメリカで公認されている会計原則のことです。 |

| | |

| GP Capital解決策 | | 著者らのGP Capital Solutions製品を指し、主に2種類の現有の投資策略を通じて大型、多製品私募株式とプライベート信用プラットフォームの株式を買収或いは債務融資を提供することに集中している:GP少数株式投資とGP債務融資、また著者らの専門スポーツ少数株投資策略を含む。 |

| | |

| ニュー交所 | | ニューヨーク証券取引所のことです。 |

| | |

| オーク街 | | オーク街不動産資本有限責任会社が2021年12月29日に買収した投資コンサルティング業務のこと。 |

| | |

| オーク街を買収する | | 2021年12月29日にオーク街の買収を完了することを指す。 |

| | |

| ふくろうロック | | Owl Rock Capital Group LLC(“Owl Rock Capital Group”)及びBlue Owl Securities LLC(前身はOwl Rock Capital Securities LLC)の合併業務を指し、後者はBlue Owlの前身であり、会計及び財務報告を行う。 |

| | |

| 第I部費用 | | 我々のBDCと類似構造の製品の純投資収入における四半期業績収入を指し、固定敷居税率の制限を受ける。これらの費用は、予測可能で恒常的で、返済する必要がなく、四半期ごとに現金で決済されるため、全体的な報告書で管理費に分類される |

| | |

| 第II部費用 | | 一般的には、各測定期間が終了したときに、達成された資本収益の累計が達成された資本損失および未実現資本減価償却総額を超えた場合、我々のBDCおよび類似構造製品が支払う費用は、成立以来数年前に支払われたすべての第2の部分費用総額を減算する。二番目の費用の一部は報告書全体で業績収入が達成されたように分類される。 |

| | |

| パートナーマネージャー | | GP Capitalソリューション製品に投資する別の資産管理会社を指す。 |

| | |

| 永久資本 | | 一般償還条項がない場合や、所定期間後に投資を終了し、投資家に収益を返還することを要求する製品のAUMを指す。しかし、一部の製品は資本利益と投資収益の全部または一部を返却する必要があるか、または選択することができ、一部の製品は定期入札要約または償還がある可能性があり、受けることができる a承認する。永久資本にはいくつかの製品が含まれており、これらの製品は時間の経過とともに管理費の低下や転転、あるいは両方の影響を受ける |

| | |

| 主事人 | | 私たちの創業者と上級管理職のメンバーのことで、彼らはB類とD類株を持っているか、あるいは将来保有する可能性があります。B類株式とD類株式の合計は全株式の総投票権の80%を占めている。 |

| | |

| 不動産.不動産 | | 文脈が別に説明されていない限り、主に投資家に予測可能な現在の収入および切り上げ可能な潜在力を提供することに集中しながら、独自の純賃貸戦略によってダウンリスクを制限することに集中する当社の不動産製品を指す。 |

| | |

| 登録者 | | 青フクロウ資本会社のことです。 |

| | |

| アメリカ証券取引委員会 | | アメリカ証券取引委員会のことです。 |

| | |

| 課税契約またはTRA | | 2021年10月22日の日付の改訂および再予約された課税対象協定を指し、この協定は、登録者、Blue Owl Capital GP LLC、Blue Owl運営パートナーおよびその各パートナー(定義はその中に参照)によって時々改訂されることができる。 |

| | | | | | | | |

| ウィレファール | | 富国銀行買収時に買収した富国銀行信用パートナー有限責任会社業務のことである。 |

| 富国銀行買収 | | 2022年4月1日に富国銀行の買収を完了することを指す。 |

前向きな陳述に関する警告的声明

本報告には,改正された1933年証券法第27 A節(“証券法”)と取引法第21 E節の意味による前向きな陳述が含まれており,これらの陳述は,将来の事件,運営,財務表現などに対する我々の現在の見方を反映している。これらの前向きな陳述は、“展望”、“信じ”、“予想”、“潜在”、“継続”、“可能”、“将”、“すべき”、“求める”、“約”、“予測”、“計画”、“推定”、“予想”またはこれらの言葉の負のバージョンを使用して識別することができる。歴史的または事実とは無関係な他のものは、言葉または他の陳述と比較することができる。前向きな陳述は、私たちの未来の業績に対する私たちの信念、仮説、期待に基づいており、私たちが現在把握しているすべての情報を考慮している。このような展望的陳述は、様々なリスク、不確実性(その中のいくつかは私たちが制御できない)または私たちの運営、財務結果、財務状況、業務の見通し、成長戦略、および流動性に関連する他の仮定の影響を受け、実際の結果または表現がこれらの前向き陳述と明示的または暗示的な内容と大きく異なる可能性がある。いくつかの要因は、タイトル“項目1 A”の下で説明されている。リスク要因“と”項目7.経営層の財務状況と経営結果の検討と分析。これらの要素は詳細と解釈されてはならず、本報告書および私たちの他の定期文書に含まれるリスク要因および他の警告説明と一緒に読まれなければならない。これらまたは他のリスクまたは不確実性のうちの1つまたは複数が現実になった場合、または私たちの基本的な仮定が間違っていることが証明された場合, 私たちの実際の結果はこのような前向きな陳述で指摘されたものと大きく違うかもしれない。時間が経つにつれて、新しいリスクと不確実性が現れ、私たちはこれらの事件やそれらがどのように私たちに影響を与えるかを予測することができない。したがって、あなたはこのような前向きな陳述に過度に依存してはいけない。どんな展望的な陳述も発表の日にだけ発表される。私たちは、法的要件がなければ、新しい情報、未来の発展、または他の理由でも、いかなる前向きな陳述を公開したり、検討したりする義務も負いません。

利用可能な情報

我々は、年度、四半期及び現在の報告、委託書及びその他の改正された1934年証券取引法(“取引法”)に要求された情報を米国証券取引委員会に提出する。ウェブサイトで無料で提供します(www.Bluowl.com)これらの材料を米国証券取引委員会に電子的に提出した後,合理的で実行可能な範囲で我々の年間報告書(Form 10−K),四半期報告(Form 10−Q),現在報告(Form 8−K),委託書,その他の届出文書をできるだけ早く提出する。また、当社のサイトを用いて、管理下の資産や業績情報を含む会社情報を配布しており、このような情報は重要な情報とみなされる可能性があります。したがって,我々のプレスリリース,米国証券取引委員会の届出文書,公開電話会議やインターネット放送に加えて,投資家は我々のサイトに注目すべきである.

当サイトの“投資家資源-ガバナンス”部分には、私たちの監査委員会の定款や、当社のコーポレートガバナンスガイドラインと、私たちの役員、上級管理者、従業員を指導するビジネス行動基準も掲載されています。私たちのウェブサイト上の情報または私たちのウェブサイトを介してアクセス可能な情報は、本報告または任意の他の米国証券取引委員会届出文書の一部ではなく、本報告または任意の他の米国証券取引委員会届出文書にも含まれない。書面の要求があれば、Blue Owl Capital Inc.に無料で私たちが提出したアメリカ証券取引委員会の届出書類や会社の管理材料のコピーを請求することができます。住所:ニューヨーク10022、パーク通り399号、郵便番号:37階、郵便番号:国務長官事務室。私たちがアメリカ証券取引委員会に提出したいかなる資料もアメリカ証券取引委員会のウェブサイトを通じて公開することができます(www.sec.gov).

私たちのウェブサイトまたは私たちがアメリカ証券取引委員会に提出したいかなる材料のいかなる声明も構成されていないか、またはいかなる基金の要約を構成しているとみなされなければなりません。

第1部

プロジェクト1.ビジネス

藍フクロウは世界の別の資産管理会社で、2022年12月31日までの資産管理規模は1382億ドル。同社は強力な永久資本の基礎を基礎とし、機関と個人財の顧客を代表して直接融資、GP Capital Solutions、不動産戦略に民間資本を配備している。青フクロウの柔軟なコンサルティング方式は、持続的な成長を支援するための資本解決策を求める企業の第一選択パートナーとして同社を位置づけるのに役立つ。同社の管理チームは経験豊富な投資専門家で構成されており、数十年間別の投資業務を構築してきた経験がある。青いフクロウは世界10の事務所に545人以上の従業員を持っている。

Blue Owlは2021年5月に設立され、直接融資ソリューションの先頭者であるOwl Rockと、大手民間資本管理会社にリード資本解決策を提供するDYAL Capitalが合併したものであり、当時これらの業務はAltimar買収会社と合併し、Altimar買収会社は空白小切手、特殊目的買収会社(“Altimar”)であった。2021年12月、私たちはオーク街を買収し、不動産に集中した製品を含む私たちの製品の範囲を拡大した。2022年4月、我々は富国銀行を買収し、CLO製品を含む幅広い銀団レバレッジ融資市場における触角を拡大した。

私たちの製品範囲と永久資本基礎は私たちがミドルエンド市場会社、大型別資産管理会社及び企業不動産所有者とテナントに差別化された全体資本解決方案プラットフォームを提供することができるようにした。私たちは、私たちの永久資本ツールと長期民間基金を通じてこれらの解決策を提供し、これは私たちの業務に高度な収益安定性と予測可能性を提供すると信じています。私たちの永久資本ツールとは、法律の要件が適用されない限り、または重大な販売禁止期間後にのみ提出される償還請求に基づいて、通常の償還条項または規定時間後に投資を脱退して投資資本を返還することを要求する製品を意味する。2022年12月31日までの年間で、私たちの管理費の約93%は永久資本ツールから来ている。

私たちの全世界の高素質投資家基礎は多元化された機関投資家の組み合わせを含み、有名な公共とプライベート年金基金、寄付基金、基金会、家族理財室、プライベート銀行、高純資産個人、資産管理会社と保険会社、及び多くの有名な富管理会社を通じて接触した小売顧客を含む。私たちは私たちの規律が厳正な投資方式、顧客サービスとポートフォリオ表現を強調することで、引き続き私たちの投資家基盤と増加するプライベート市場と別の資産管理業界の存在を拡大していきます。

私たちの経営陣は、経営決定と資源をどのように割り当てるかを決定する際に、一刀両断の方式をとっています。したがって、私たちは現在単一の報告可能な部門として運営されている。経営陣は定期的に製品ラインで私たちの収入を審査し、会社全体でタイプ別に私たちの費用を審査しているので、本報告では私たちの経営業績を詳細に紹介し、経営陣が私たちの業績を審査する方法と一致しています。

私たちの収入は主に私たちが製品と合意した投資相談と管理協定から来ている。私たちがどのように収入を稼ぐかの詳細については、私たちの財務諸表付記2を参照されたい。経営陣の財務状況および経営結果の議論および分析は、私たちの収入および経営結果に関する追加情報と、私たちのいくつかの製品の履歴AUMおよび性能情報を提供します。これらの情報は、私たちの業務記述と一緒に読まなければなりません。

私たちの製品

私たちは三つの主要な製品ラインを持っています:直貸、GP Capital Solutions、不動産です。私たちの製品は違いますが、それらは相互補完的で、共同で異なる資本解決策の差別化プラットフォームを提供することができると信じています。我々のすべての製品は,長期投資の視野を重視した規律の厳しい投資理念を採用しており,それぞれの戦略面で豊富な経験を持つ生涯リーダーシップと投資専門家によって管理されている。

我々の製品は一般にBDC、不動産投資信託基金(“REIT”)と民間投資基金からなり、これらの基金は投資家の資本を集めている。私たちの製品の投資マネージャーとして、私たちがこれらの資本に投資する目標は、私たちの製品の投資家のために魅力的で、リスクに基づくリターンを作ることです。私たちの多くの製品の中で、私たちはレバーを使って私たちの製品ができる投資規模を増加させるかもしれない。私たちは通常私たちが管理しているFPAUM金額から管理費を稼いでいます。したがって、私たちの製品の成長と成功は私たちの別の資産管理会社としての成功に重要です。

私たちの製品は私たちの全体的なプラットフォームに堅固な基礎を築いた。設立以来、私たちの業務の成功と成長は、資本解決策と私たちのプラットフォームの差別化競争機能を提供する独特で、集中的な重点によって推進されてきたと信じている。

| | | | | | | | | | | | | | |

青いフクロウ AUM:1,382億ドル FPAUM:888億ドル |

| | | | |

直接製品を貸し出す AUM:686億ドル FPAUM:49億ドル | | GP Capitalソリューション製品 AUM:485億ドル FPAUM:288億ドル | | 不動産製品 AUM:211億ドル FPAUM:110億ドル |

| | | | |

多角的借款 2016年に始まりました AUM:396億ドル FPAUM:254億ドル | | GP少数株権 2010年から AUM:466億ドル FPAUM:278億ドル | | 純賃貸 2009年から AUM:211億ドル FPAUM:110億ドル |

技術貸借 2018年開始 AUM:160億ドル FPAUM:121億ドル | | GP債務融資 2019年から AUM:16億ドル FPAUM:8億ドル | | |

第一留置権ローン 2018年開始 AUM:33億ドル FPAUM:27億ドル | | プロスポーツ 少数株式投資 2021年開始 AUM:3億ドル FPAUM:1億ドル | | |

日和見主義貸借 2020年から AUM:23億ドル FPAUM:15億ドル | | | | |

クロース 2022年開始 AUM:74億ドル FPAUM:73億ドル | | | | |

直接貸借する

私たちの直接融資製品は資本解決策を求めるミドルエンド市場会社に個人融資ソリューションを提供しています。私たちは私たちの製品範囲が私たちを私募株式会社と非保証借り手の第一選択ローンパートナーにすると信じている. 我々の目標は,衰退防止業界や非周期的端末市場で運営される規模の大きい防御的企業に資金を提供することである。私たちの旗艦機関製品ORCCを発売して以来、私たちは引き続き私たちの製品を慎重に拡張し、私たちの既存製品の基礎と相補的な隣接戦略に集中しています。当社の直接融資製品は、通常、以下の投資戦略のBDC、長期プライベートファンド、管理アカウント、およびCLOの組み合わせによって提供されます

•多様なローン:我々の多元化融資戦略は、信用周期全体において良好なリスク調整後のリターンを持つ投資機会を狙うことによって現在の収入を創出し、より小さい程度で資本増加を実現することを求めており、重点的には主にアメリカミドルエンド市場会社に融資を開始し、発行し、それに対して債務と株式投資を行うことによって資本を保存することである。我々は広範な融資解決方案を提供し、資本構造の先端に重点を置き、借り手、業界、保険者と頭寸規模による多元化運営という戦略を行う。私たちの多様な融資戦略は主に私たちのBDCを通じて投資家に提供される。

•技術的貸借:我々の技術ローン戦略は、債務投資と他の創収証券から当期収入を獲得し、私たちの株式と株式関連投資から資本増加値を獲得し、主にアメリカに位置する科学技術関連会社に融資を開始し、発行することによって、これらの会社に対して債務と株式投資を行うことによって、総リターンの最大化を図ることを求めている。私たちは、私たちの製品投資会社(“ポートフォリオ社”と呼ぶ)の普通株に変換することができる優先株、優先担保または無担保融資、二次ローンまたは中間融資、ならびに普通株、株式証、優先株、および類似の形の優先株を含む株式および株式関連証券を開始し、投資する。私たちの技術ローン戦略は広範な成熟と高成長の技術会社に投資しており、これらの会社は技術製品やサービスに対する巨大かつ増加している需要を利用している。この戦略は、情報技術、アプリケーションまたはインフラソフトウェア、金融サービス、データおよび分析、セキュリティ、クラウドコンピューティング、通信、生命科学、医療保健を含むが、これらに限定されない技術関連業界または部門で運営される会社に重点を置いている

メディア、消費電子、半導体、インターネット商業と広告、環境、航空宇宙、国防工業と部門。私たちの技術ローン戦略は主に私たちが技術に集中したBDCを通じて投資家に提供します。

•第一留置権ローン:著者らの第一留置権ローン戦略は現在の収入を実現することを求め、重点は保本であり、主に第一留置権優先担保ローンの一級取引、及び副次程度の二級取引を開始することによって、第一留置権優先保証ローンは主にアメリカに位置する私募株式協賛の中間市場企業或いはそれに関連する二級取引である。私たちの最初の留置権戦略は、私たちの長期私募基金と管理口座を介して投資家に提供される。

•日和見主義ローン:私たちの日和見主義的な融資戦略は、米国ミドルエンド市場の流動性需要のある会社と貸借対照表の市場先頭者の信用機会の改善を求めることで、魅力的なリスク調整後のリターンを生み出すことを求めている。私たちは転覆、位置ずれ、苦境、あるいは変革的な変化を経験している可能性のある高品質な会社に集中しています。我々の目標は、(I)救援融資、(Ii)新規発行及び資本再編、(Iii)楔形資本、(Iv)債務者占有融資、(V)追加流動資金及び契約救済の融資、及び(Vi)破裂したシンジケートを含む、企業の第一選択パートナーとなり、幅広い状況を満たすための様々な融資解決策を提供することである。私たちの日和見主義的な融資戦略は私たちの長期的な個人基金と管理口座を通じて投資家に提供される。

•CLOS:我々のCLO戦略は、広範な銀団レバレッジ融資のポートフォリオを管理することで、魅力的なリスク調整後のリターンを求めている。

GP Capital解決策

我々のGP Capital Solutions製品は,我々を大手民間資本管理会社のリーディングキャピタルソリューション提供者と位置づけている.私たちは主に大手民間資本会社の株式を買収したり、債務融資を提供したりすることに集中しており、これを“一般パートナー”と呼ぶことができる。私たちのGP Capitalソリューション部門は、私たちのパートナーマネージャーに戦略的支援を提供する当社のビジネスサービスプラットフォームも持っています。我々のGP Capital Solutions製品は主にPermanent Capital私募基金ツールを通じて提供され、以下の投資戦略に関連している

•GP少数株式投資:著者らは制度化された別の資産管理会社の中で多元化された少数の株式投資グループを構築し、多種の戦略、地理的位置と資産カテゴリに関連した。我々の投資目標は,基礎管理人から固定契約管理費,付帯権益,貸借対照表投資リターンの固定パーセントを受け取ることで,納得できる現金収益を発生させることである。私たちは主に大型多製品別資産管理会社の少数株の買収に集中しており、これらの会社は民間投資戦略に流入する資産に比例しない割合を獲得し続け、高い安定性を示している。私たちの最初の基金はヘッジファンドマネージャーに重点を置いた投資計画に従っており、この計画はその後、私たちの新しい基金の中で民間資本マネージャーに重点を置いた投資計画に発展した。我々のGP少数株投資戦略は著者らの閉鎖式永久資本基金を通じて投資家に提供された。私たちの投資プロジェクトのために資金を調達する基本的な構成要素は、私たちの投資家のために共同投資機会を識別し、実行する能力である。私たちは時々、特定の基金投資で共同投資機会を提供することを自ら決定することができ、通常は管理費やインセンティブに基づく費用を徴収しない。

•GP債務融資:GP債務融資戦略は、開始と担保を行う長期債務投資、優先株投資と民間資本管理会社への構造投資に重点を置いている。我々は管理人のほとんどの資産を担保とし、何らかの最低カバー率を維持していない場合には、管理会社が百分率の管理費、GP現金化、付帯権益、その他の費用流のキャッシュフローを設定し、返済を加速する担保のある定期融資に開始し、投資する。私たちの投資目標は、魅力的なリスク調整後のリターンを持つ投資機会を特定することで、現在の収入を創出することです。これらの融資は,借り手が業務成長を支援し,GPに資金を提供することを約束し,新たな戦略を打ち出すことが予想される.GP債務融資戦略は私たちが民間資本管理会社に一連の解決策を提供できるようにした。

•プロスポーツ少人数投資基金:私たちの職業スポーツ少数株投資戦略はプロスポーツチームの少数株式投資の多元化ポートフォリオの構築に集中している。私たちのこの戦略の最初の基金はNBAに集中している。

不動産.不動産

私たちの不動産製品は投資レベルや信用の良いテナントが占有する三重純賃貸不動産の取得に集中しています。私たちの不動産製品は主に永久資本ツールを通じて提供されています。私たちが最近発売したREITと長期私募基金を含めて。

•純賃貸:私たちの純賃貸不動産戦略は工業、基本小売と肝心な任務オフィスビル業界の単テナント物件ポートフォリオを構築し、投資レベル或いは信用の良いテナントが占めている。私たちの独自の開始プラットフォーム、改善されたレンタル構造と規律が明確な投資基準を結合することによって、著者らは投資家に予測可能な現在の収入と切り上げ潜在力を提供することを求め、同時に下行リスクの制限に集中する。

私たちの歴史

青いフクロウの歴史はフクロウの岩、DYAL資本とオーク街の重要なマイルストーンに基づいている。Owl Rockはダグ·オストロフ、マーク·リップシュルツ、クレイグ·パーカーによって2016年に設立され、ミドルエンド市場会社の直接融資ソリューションの発展ニーズを満たすことを目的としている。DYAL CapitalはMichael Reesによって2010年に創立され、民間資本管理会社の柔軟な資本解決方案に対する需要を満たすことを目的としている。Oak StreetはMarc Zahrによって2009年に創設され,私募株式不動産の先頭者としての地位を確立し,様々な組織に柔軟でユニークな資本解決策を提供している。

これらの業務の結合はプラットフォームを作り、これらの市場にサービスを継続するための準備をしている。青フクロウの強力で多様なプラットフォーム製品は、以下の業界の動きへの対応として継続される

•分散家と機関投資家の構成を変える。

•収益や信頼性の追求を考慮して,別の資産種別に移行する.

•スポンサー需要に押されて、個人債務に対する需要が上昇している。

•個人債務市場の構造が変化しています

•世界の銀行システムはレバレッジ化されています

•民間資本管理会社の柔軟な資本解決策に対する需要は日増しに増加している。

私たちの業務全体では、市場での存在に加え、金融スポンサー、会社、投資家との継続的な対話に加え、時間の経過とともに隣接する細分化業界で魅力的な機会を発見することができるようにしています。

設立以来、これらの業務は、我々の競争優位性や専門知識を利用できると考えられる分野だけでなく、鍵となる融資、資本、不動産ソリューションの機会、投資家の興味を高める分野でのみ、複数の新戦略や製品を発売·買収してきた。我々は、市場の混乱と投資家の需要上昇の機会を利用するために、既存のコア戦略の自然な延長である重要な隣接関係の実行に集中している.

私たちの競争優位は

•永久資本の割合が高い私たちは主に永久資本に傾いている質の高い資本基盤を持っている。2022年12月31日までの1年間、私たちの管理費の約93%は永久資本と呼ばれるAUMから来ています。我々のBDCは本質的に閉鎖式、永久性(あるいは潜在永久性)基金であり、一旦発売されると、強制償還することはなく、期限がない可能性がある。基本的に、私たちのGP Capital Solutions製品のすべてのAUMと私たちの不動産製品の大部分のAUMも永久資本ツールです。私たちAUMにおける永久資本の高い割合は、普通の償還によって私たちの資産レベルが低下することなく、私たちのAUMがより予測的に増加することができる安定した基礎を提供した。私たちの永久資本基盤はまた、私たちの製品のポートフォリオ会社とパートナーマネージャーに安定性と柔軟性を提供し、これらの会社と共に成長する機会を提供し、私たちを優先的な資本源と既存の融資者として位置づけ、業績の良い会社に後続と他の資本解決策を提供する。したがって、これらの会社は、その長期的なビジョンや業務発展目標を支援する資金を求める魅力的なパートナーとなることができる。私たちの資産管理基盤の安定性は、市場周期の異なる時期に長期的な注目点を持つ資産に投資して、魅力的なリターンを生成することに集中できるようにしている。

•費用収入を増加させるメカニズムを内蔵することにより,現在のAUMは著しい埋め込み増加を実現している既存の資本基盤を補完するために成功した資金調達記録を継続することが予想されるが、現在のAUMは、主に永久資本であり、著しい内蔵成長を提供している。我々の1,382億ドルオム基地888億ドル現在のFPAUMを代表しています2022年12月31日までに108億ドル料金が支払われていないAUMでは、約1億41億ドル年化管理費が配備されると。さらに、投資相談および管理プロトコルによると、当社のいくつかのBDCが公開されている場合、適用されるBDCと同意した任意の費用減免または延期手配により、BDC適用からの相談費が増加する可能性があります。

•安定した収益モデルで、魅力的な利益率を持っている私たちの収入の大部分は私たちの安定管理費から来ている。著者らの予測可能な収入基礎は規律が厳しく、高効率なコスト構造を通じて安定した利益モードに転化し、強力な利益率を産生し、利益率変動のリスクを低下させる。これにより、私たちのビジネスモデルは厳格なコスト構造と安定した運営利益率を維持することができる。

•強力で巨大な異種資産管理会社ネットワークと広範で長期的な関係を構築する私たちは幅広い種類の資産管理会社関係を持っていて、これは私たちの製品のために潜在的な投資機会を迅速かつ効率的に探すことができます。私たちの深い人間関係は、別の資産管理会社から“早期予測”と“最後の予測”を得ることができ、逆にどのような投資を行うかを決定する際に高い選択性を持つことができると信じています。私たちの関係の深さと広さは私たちのプラットフォームのいくつかの変わった機能に基づいていると信じています。他の種類の資産管理会社は私たちのチームの製品と広範な資本解決方案に対する経験と深い関心を重視しています。私たちの広範な製品シリーズは私たちが柔軟で創造的な解決策を提供し、私たちの巨大な永久資本基礎と結合して、私たちが大規模で大規模な約束を提供することができるようにした。私たちのGP少数株式投資製品のパートナーマネージャーも私たちの商業サービスプラットフォームを重視し、このプラットフォームは8つの重要な領域で私たちのパートナーマネージャーに戦略的付加価値サービスを提供する:資本戦略、プライベート財産、人的資本コンサルティング、運営コンサルティング、会社戦略とM&A、環境、社会とガバナンス(ESG)コンサルティング、多様性、持分と包摂性(DEI)及びデータ科学。私たちは、差別化された方法と広範な資本ソリューション製品が引き続き私たちの関係を強化することを予想し、私たちのネットワークをさらに拡大して、私たちの別の資産管理会社とその製品ポートフォリオ会社の第一選択パートナーとしての地位を強化するつもりです。

•規模と利益を絶えず向上させる私たちは、私たちの強力で拡張可能なプラットフォームが私たちに競争優位を提供し、信頼できるパートナーとして魅力的な解決策を提供し、市場シェアを占領し続けることができると信じている。多くの機関投資家は彼らの関係を集中させており、信頼性があり、規模があり、良好な業績記録を持つ会社と協力するために努力しており、彼らはこれらの会社に非常に満足している。私たちの拡張プラットフォームは、借り手、全科医師、テナントの第一選択パートナーになり続けることができるだけでなく、投資家の第一選択パートナーにもなることができる。私たちは、投資家が私たちの規模資本ソリューションプラットフォームに高い信頼を持っているため、私たちは私たちの市場シェアを維持し、拡大し続けるだけではないと信じている。多元化とニッチアクセスポイントを提供する能力は、多元化を求め、関連性の低いポートフォリオ構成を重視し続けるため、投資家の興味を引き続けるだろう。

直接ローンの分野では、マネージャーがたくさんいます。しかし、私たちのプラットフォームは数少ない規模化管理会社の一つであり、これは競争優位であると信じています。私たちの差別化された方法と拡張された直接融資プラットフォームは、5,000万ドル以下の融資から10億ドルを超える融資まで、様々な規模の機会を利用できるようにしている。私たちのプラットフォームの規模は、私たちがより大規模な取引を開始する能力があることを証明するとともに、私たちのポートフォリオの多様性を提供している。私たちは私たちの規模が私たちの取引漏斗を広げ、他の多くの直接融資者よりも多くの投資機会を提供することができると信じている。私たちは相当な利用可能な資金を持っていて、規模化された融資解決策を提供し、全面的な資本構造を約束し、借り手の資本需要を支持することができる。私たちは、全体的な解決策提供者として、市場の機会をより広く知ることができ、市場の先頭者として運営し続けることができると信じている。

GP Capital Solutions内でも,我々は自身の市場リーダーとしての地位を確立し,長期的な記録,最大の総融資額,最も多くの公開発表の取引を持っている.私たちが最近募集した基金、DYAL基金Vは、私たちの主要な競争相手の基金よりずっと大きい。著者らの巨大な安定資本基盤は私たちが様々な規模の投資に参加できるだけでなく、私たちを大型成熟全科医師の少数の株式権の高度に合格したバイヤーと位置づけることによって、競争優位を創造した。私たちは市場が私たちが大規模な投資を迅速に実行する能力に自信を持っているため、私たちはまた自営取引の流れを得ることができると信じている。私たちは、私たちの市場での良い名声に加え、私たちの規模に加えて、他の種類の資産管理分野で最も魅力的な業界に入る独特の方法を提供してくれると信じている。

不動産内部では、我々はターゲットを絞った開始戦略を持っており、私たちの強力なネットワークはこの戦略を強化し、私たちに競争力を持ち、他の純賃貸同業者と区別することができる。我々は積極的に大手投資レベルや信用の良い会社と強固な関係を構築し、維持しており、これらの会社の業務は基本的な商品やサービスを提供しており、これらの会社は通常電子商取引や経済下振れリスクを防ぐことができると考えられる。また、互恵的な長期賃貸契約である柔軟な構造を提供したいと考えており、多くの場合、割引価格が設定されている。私たちは、私たちの企業パートナー関係を利用して、他の市場参加者には得られない独自の投資機会を探し、魅力的なレンタル条項を交渉します。私たちの強力な開始能力、保守的な保証基準と強力な既存のテナント関係は、私たちの不動産製品が将来的に魅力的な条項と価格で物件を購入することができ、重要な長期成長と規模機会を提供すると信じている。

多様性、グローバル化、そして持続的に増加する質の高い投資家基盤私たちの世界投資家基盤は長期的な機関関係と急速に増加する散財投資家基盤から構成されている。私たちの機関の顧客は、国内と国際大型公共年金基金、寄付基金、基金、家族理財室、主権富基金、資産管理会社、保険会社を含む。私たちの小売顧客は有名な富管理会社、プライベート銀行、高純資産投資家を含みます。私たちの成長に伴い、私たちは私たちの広範な製品を通じて私たちの既存の顧客を維持したいです。2022年12月31日現在、私たちの機関投資家の約36%は1つ以上の製品に投資し、多くの機関投資家はその初期戦略に対する約束を増加させ、私たちの他の戦略に追加資金を投入した。私たちは、私たちの投資家資本に対する勤勉な管理は、私たちの強力な業績と日々多様化した製品供給に加えて、投資家の維持と誘致に役立つと信じており、これはFPAUMにおける私たちの成長を推進し、私たちの戦略の更なる拡張を促進した。私たちはまた、私たちの投資家基盤の世界が私たちの製品と戦略の間に巨大な交差販売機会を提供すると信じている。私たちは顧客に一流のサービスを提供することに力を入れている。私たちの透明な文化に根ざした顧客中心の本質は、引き続き質の高い投資家を維持し、それを私たちのプラットフォームに引き付けるのを助けると信じています。

業界をリードする管理チームは、良好な業績記録を持っている私たちは経験豊富な幹部チームが指導し、彼らは世界をリードする金融機関で豊富で多様な経験を持っている。我々一流の管理チームはそれぞれの製品戦略の面で豊富な専門知識を持ち、複数の業務と信用周期の中で長期的な成功投資経験を持っている。我々の上級管理職メンバーは数十年の経験と良好な記録を持ち、成功した企業を一から構築し、市場周期の中で卓越したリターンを生み出している。また、私たちの高度管理チームは、別の資産管理会社および私たちの投資家と有意義な長期関係とパートナーシップを構築しました。

利害関係者と利益の一致を維持する私たちの実行管理チームと他の専門家の利益は私たちの製品投資家の利益と一致することが私たちの業務の核心だと思います。2022年12月31日現在、我々幹部と他の従業員のAUM(計算に付随する権益を含む)は合計約31億ドル(当計付帯権益に関連する11億ドルを含む)であり、私たちの尊敬する専門チームを激励することで、引き続き高い業績を維持し、彼らの利益を維持し、彼らの利益を私たちの顧客の利益と一致させる。

私たちの成長戦略は

私たちの目標は、私たちが設立以来指導してきた核心原則と価値観を引き続き適用して、以下の戦略を通じて私たちの業務を拡大することです

•私たちの中心的な業務を有機的に発展させる私たちは既存の戦略で資産管理規模を引き続き増加させ、将来的に追加または後続の永久資本ツールと長期製品を発売する予定だ。現在のAUMの著しい内蔵増加から利益を得るであろうが、これらの成長は、既存の資本基盤を継続して導入し、利用することによって達成可能な費用を支払っていない。これらの重要な属性に加え、既存の戦略の中で後続製品の能力を向上させることは、引き続き私たちの成長見通しの中で重要な役割を果たすと信じている。私たちはまた、私たちの既存の投資家関係を拡大し、新しい投資家を誘致し続けることで、私たちの資産管理の成長を促進したい。

•私たちの製品の供給を拡大する私たちは製品供給を拡大することで私たちのプラットフォームを拡大する予定だ。私たちは勤勉で思慮深い方法で拡張し、私たちの既存の戦略と相補的、隣接したり、補完したりする製品を増やすつもりです。これまで、私たちは隣接戦略を追加することで成長の節度のある方法を実現して、私たちが集中している投資家基盤に高い業績を提供し続けることができました。私たちが既存の戦略を発展させ続けるにつれて、より多くの近隣地域が自然拡張の機会を提供することが予想される。私たちは、私たちのプラットフォームの系統立てた拡張を通じて、私たちは私たちの製品範囲を発展させ、私たちのリーディングソリューション提供者としての地位をさらに発展させることができると信じています。私たちの発展に伴い、私たちは以前発売された製品でやったように、新しい投資家を誘致し、私たちの既存の投資家基盤を利用したい。

•相互補完的なグローバル流通ネットワークを利用しています私たちは持続的に増加する世界市場に浸透し続けることができる有利な立場にある。これまで、私たちの直接融資と不動産製品の成功は主にアメリカに集中していましたが、私たちのGP Capital Solutions製品はより多くのグローバル投資家基盤を持っています。私たちは国内と国際的に資金を集め続けるつもりだ。有利な業界の追い風は本質的に世界的であり、私たちは世界構造全体に追加の市場機会があると信じている。2022年12月31日現在、融資の77%は米国とカナダで行われている。私たちは、私たちの強力なグローバル融資ネットワークと過去の融資記録が私たちのために準備して、私たちの融資努力を更に様々な製品とより多くの国際市場に拡張することを信じています。世界各地の機関投資家は同じ圧力に直面しており、この業界がこれまで国内投資家を誘致してきた同じ積極的な特徴を求めているからです。また、私たちはまた、私たちの世界的な資金調達能力と投資家の関係を利用して、私たちのDirect Lending、GP Capital Solutions、不動産製品を交差販売し、私たちの既存の国内小売ルートを利用して私たちの製品を交差販売し、同時に私たちのグローバル能力を高める重要な機会があると信じています。世界市場は私たちの多くの製品にとって巨大で、比較的未開発の機会であり、私たちは今後数年間の国際拡張の追求を促進し、私たちが未発達市場に入ることができるようにし、これらの市場の中で、私たちは重要な先駆者となり、市場を定義する上で重要な役割を果たすことができると信じている。

•我々の流通ルートを強化する投資家が彼らの代替構成を増加させて収益を求めることに伴い、私たちは異なるルートの新しい投資家を引き付けることで、私たちの顧客基盤を多様化し続ける機会があると信じています。私たちは私たちの戦略内部と戦略全体に私たちの強力な成長を利用して、手段として、私たちの成長していく基金家族のために新しい投資家を増やすつもりです。私たちはこの戦略を実行し始めており、近年富管理プラットフォームや公共年金基金投資家が著しく流入している。これらの補充は、保険、家族理財室、寄付基金、財団を含むが、これらに限定されないが、私たちの投資家基盤をさらに分散させるのに役立ちます。しかも、私たちは相談界との関係を発展させ続けている。私たちは機関と散戸分譲ルートの中で投資家に随一の直接融資、GP少数株権と三重純賃貸不動産投資プラットフォームを提供するつもりだ。

•重要機関投資家との強固な戦略関係を深化し、拡大する私たちは戦略パートナー、コンサルタントと大型機関投資家と貴重な関係を構築し、彼らは私たちに重要な市場洞察、運営提案と促進関係の紹介を提供してくれた。私たちはこれらの関係を促進し続けることを誇りに思っています。なぜなら、それらは私たちの業務に重要であり、私たちのパートナーが高度に重視している強力な利益の一致を反映しているからです。2022年12月31日現在、7社の機関投資家は私たちの戦略で少なくとも10億ドルを約束し、20社は少なくとも5億ドルを約束し、45社は少なくとも2億5千万ドルを約束した。我々の戦略的パートナーシップは,顧客の目標に応じてカスタマイズされた解決策をカスタマイズすることができるとともに,我々の戦略における能力の広さを反映することができる.また、スポンサー、富管理会社、銀行、企業コンサルティング会社、業界コンサルタント、および重要な価値を持つと考えている市場参加者と重要な関係を築いています。私たちが成長を続けるにつれて、有機的な方法でも、製品や地域の拡大を通じても、重要な戦略的パートナーを増やしていきたいと思います。

•日和見主義的に付加価値買収を求める私たちは様々な有機的成長の道に加えて、買収機会を勤勉に評価するつもりで、これらの機会は私たちの現在のプラットフォームの価値を高めると思います。これらの買収には、我々が提供する製品の広さを拡大し、私たちの投資家基盤をさらに発展させたり、私たちのグローバル拡張計画を促進したりすることが含まれるかもしれない。市場の発展に伴い、私たちは多くの機会があると信じています。私たちは最も価値のある買収だけを求めるつもりです。

競争

投資管理産業の競争は激しく、私たちはこのような競争が続くと予想する。私たちは世界的に、地域、産業、そして資産に基づいて競争している。私たちは私たちの製品に対する投資家の追求と投資機会の競争に直面している。全体的に、私たちの競争は製品ライン、地理的位置、金融市場でそれぞれ違う。著者らは各種の要素に基づいて投資家を争奪し、投資業績、投資者の投資マネージャー動力に対する見方、興味の焦点と一致、投資家に提供するサービス品質と投資家との関係持続時間、私たちの製品供給の雰囲気、商業名声及びサービス料金と費用レベルを含む。私たちは様々な要素に基づいて、市場カバーと関係の広さ、資本獲得の機会、取引実行スキル、提供された製品とサービスの範囲、革新と価格を含む投資機会を私たちの基金で争奪し、競争は引き続き激化すると予想される。“第1 A項参照リスク要因-私たちの業務と運営に関するリスク-投資管理業務は競争が激しい。”

合格した従業員を誘致して維持する上で、競争も激しい。私たちが効果的な競争を続ける能力は、私たちが新入社員を誘致し、既存の従業員を維持し、激励する能力にかかっているだろう。“第1 A項参照リスク要因−我々の業務と運営に関連するリスク—私たちの未来の成長は競争の激しい人材市場の中で人的資本を誘致、維持、発展させる能力にかかっている。”

直接貸借する

私たちのミドルエンド市場会社の資産管理会社と融資源としての競争は主に他の資産管理会社を含み、彼らは主にBDCや他の信用製品を含む信用基金に集中している。私たちはまた、他の公共基金、商業投資銀行、商業金融会社と競争し、それらが別の融資形態を提供すれば、プライベートエクイティやヘッジファンドとも競争する。私たちの多くの競争相手は私たちよりずっと大きくて、私たちよりも多くの財務、技術、そしてマーケティング資源を持っているかもしれない。これらの競争相手の多くは私たちと似たような投資目標を持っており、これは投資機会の追加競争をもたらす可能性がある。その中のいくつかの競争相手は低い資金コストと私たちが得られない資金源を持っているかもしれません。これは投資機会の面で私たちに競争劣勢になる可能性があります。また、私たちの競争相手のいくつかは、より高いリスク許容度や異なるリスク評価を持っている可能性があり、これは、より広範な投資を考慮し、私たちよりも多くの関係を築くことができるかもしれない。また、私たちの多くの競争相手は、1940年に改正された“投資会社法”(“投資会社法”)によって私たちのBDCに加えられた規制制限を受けないか、あるいは私たちのBDCが規制された投資会社(“RIC”)の税金待遇を受ける資格があるために、流通や他の要求を満たさなければならない。最後に、機関と個人投資家はますます多くの資本を別の投資戦略に配置している。いくつかの大手機関投資家は、彼らの投資をより限られた数の基金マネージャーに統合したいと発表した。私たちは、これが私たちの業界内の競争を激化させ、私たちの多くの製品が利用しようとしている定価の非効率的な規模と持続時間の減少を招く可能性があると予想している。

GP Capital解決策

我々のGP Capital Solutions製品は現在、大型制度化された民間資本管理会社の株式を買収する組織との直接競争が限られている。限られた数の資産管理会社は、ある個人資本管理会社の少数の株式を買収してきた。このような機関は未来に私たちと似たような投資を奪い合うかもしれない。しかし、このような限られた数の競争相手は、利益衝突や規制制限、およびこの戦略のために調達された限られた資金が、民間資本管理会社の少数の株式を買収することを金融機関やプライベートエクイティ会社に挑戦させるために持続する可能性があると考えられる。

著者らのGP債務融資戦略について、多くの銀行は私募株式マネージャーに循環信用限度額を提供しているが、これらの信用限度額は通常短期的、償却的であり、しかも全面的な個人保証が必要である。少数の会社は民間資本管理会社に構造的または優先株的権益を提供しているが、これらの投資は構造的にもわが製品の長期ローンとは非常に異なる。このような限られた競争は、利益衝突、規制制限、資本制約、その他の考慮要因が民間資本管理会社への貸し付けを金融機関、保険会社、その他の民間市場会社に挑戦させるために持続する可能性があると考えられる。

我々の現在のGP Capital Solutions戦略は、多くの私募株式基金、専門基金、ヘッジファンド、企業バイヤー、伝統的な資産管理会社、不動産会社、商業銀行、投資銀行、他の投資管理会社、他の金融機関と競争しており、私たちの特定の株主の所有者、国内と国際年金基金と主権富基金を含め、競争は引き続き激化すると予想される。私たちは世界的に、地域、産業、そして資産に基づいて競争している。

不動産.不動産

私たちは依然として主に投資レベルの格付け取引相手や他の信頼性の良い取引相手との取引に取り組んでいる唯一の純賃貸私募株式管理会社です。近年、純賃貸部門はより安定して予測可能であり、この分野に追加的な競争をもたらしている。歴史的に見ると、このような競争は主に純賃貸不動産投資信託基金(上場と非取引)、他の私募株式不動産基金、高純価値買い手によるものだ

上場純賃貸業界の競争相手は定価とレンタル期限の面で通常私たちほど厳しくありません。彼らのポートフォリオは基本的に非投資レベルの信用、短い平均レンタル期間と意味のある最近の賃貸展示期間を含みます。また、多くの純賃貸業者は、平均取引規模が1000万ドル未満の小売物件の買収に注力しているが、私たちの不動産製品の取引規模は1億ドル以上であることが多い

多くのプライベート·エクイティ·ファンドは、現在の不動産を純賃貸チームの構築に重点を置くか、既存の純賃貸戦略を買収したため、他のプライベート·エクイティ·ファンドからの競争が激化している。活動が増加したにもかかわらず、私たちの不動産製品との取引レベルでの競争は依然として比較的に低く、これらの戦略は非投資レベルの領域に集中するため、自分で物件を開発し、工業資産、肝心な任務オフィスビル物件と基本小売などの資本を私たちの伝統的な重点以外の業界に配置する傾向がある。高純資産の買い手はいつも800万ドル以下の小売資産の強力な競争相手と積極的な買い取り者である;彼らはよく価格にそれほど敏感ではなく、これらの資産は通常広範な潜在的な購入池を持っている。売却後の借り戻しによる不動産の貨幣化が会社の資本配置ツールとしての吸引力が強まるにつれ、純賃貸業界の伸びがより大きくなり、より多くの競争がこの分野に進出していくことが予想される。

人力資本

2022年12月31日現在、世界10事務所の140人以上の投資専門家を含む約545人の常勤従業員を抱えています

文化.

別の種類の資産管理会社として、私たちの従業員は私たちの業務成功の鍵だと信じています。私たちは4つの核心的な価値観を持っていて、これは文化を作るために欠かせない部分だと思います。このような文化の中で、私たちの従業員は、相互尊重、卓越、建設的な対話、“チーム”の心理を含む個人や職業ですくすくと成長することができます。

•互いに尊重する私たちは自分が最高の基準を遵守する誠実さと専門的な行動を要求する。私たちはすべての人の独特な貢献を認め、挑戦的な状況で理解するために耳を傾ける。

•最高です我々は常に最高基準で運営し,利害関係者に可能な限り良い結果を提供するように努力しており,我々の業績を分析し,我々の成功と誤りから教訓を得ている.

•建設的な対話私たちは違う観点を招待する。会社として、私たちは思慮深く、意図的で正直な意見を奨励する。

•“一チームだ”私たちは投資家、借り手、パートナーマネージャー、従業員、他の人など、すべての利害関係者との緊密な協力を誇りに思っています。我々は藍フクロウ生態系の最高利益を行動とし、機能部門を越えて協力し、より大きな成果を実現し、これらのすべてのグループに価値を提供する。

私たちは私たちの才能あふれるチームに大きく依存して、各種の投資、管理、商業とその他の技能と専門知識を利用して、私たちの製品の株主と投資家に価値を創造します。私たちの目標は、モチベーションのあるチームを作り、包容力のある文化を抱きしめ、このような文化の中で、私たちのチームメンバーが組織全体で参加して協力することです。

報酬と福祉

私たちは従業員を激励して維持し、彼らの利益を株主の利益と一致させるために、私たちの報酬計画を設計した。特に、我々幹部と他の上級従業員の年間ボーナスは、インセンティブ単位およびRSUである現金と繰延配当金の組み合わせに関するものである(財務諸表付記1参照)。支払い延期と没収されるリスクに直面した補償割合は、通常、従業員補償レベルの向上とともに増加する。報酬総額レベルの高い従業員は、通常、奨励単位と奨励株が支払うべき報酬総額のより大きな割合を得る。彼らの利益を投資家の私たちの製品に対する興味と一致させるために、私たちの従業員は私たちの製品に投資したり、私たちの製品と一緒に投資する機会があります。私たちはまた従業員に健康と他の健康サービス、計画出産資源を含む様々な生活の質の福祉を提供します。私たちの報酬や福祉方法は、他の資産管理業界の会社と一致しており、業界の中で最も優秀な人材を誘致し、維持するのに役立つと信じています。私たちの上級管理職は私たちの報酬計画の有効性と競争力を定期的に検討する。

企業の持続可能な発展

青いフクロウの企業の持続可能な発展は、私たちの投資家、公共株主、私たちの従業員、私たちが運営するコミュニティを含む、私たちの最も重要な利害関係者に積極的な結果をもたらすことを求めている。上場から2年近く後、私たちは戦略的枠組みを制定する上で著しい進歩を得て、私たちの企業の持続可能な発展目標を3つの柱にまたがることを推進している:ESG、Dei、そして市民権。

藍フクロウの企業の持続可能な発展に対する管理は私たちの高級管理層と青フクロウ取締役会(“取締役会”)レベルで強力な指導と監督に対する約束を体現した。私たちの取締役会は毎年、ESGに関連する事項を含む、私たちの戦略とイニシアティブに関する最新の情報を受け取ります。スポンサー監督を行う新たに設立された企業持続可能な開発理事会は、私たちの首席運営官が議長を務め、各柱の専門テーマ担当者で構成されている。職員たちが推進した計画および/またはグループは私たちの戦略的柱をさらに豊かにした。ESGワーキンググループも設立されました。私たちの投資、法律、コンプライアンス、投資家関係、運営チームの上級メンバーで構成されています。このワーキンググループは、私たちの首席運営官が議長を務め、定期的に会議を開いて、私たちのESG戦略を審査し、改善します。

責任を持って投資する

我々は,ESGリスクや機会の重要性を認識し,我々の業務運営や投資活動においてこれらの要因を考慮することに取り組んでいる.藍フクロウは国連の責任ある投資原則(“PRI”)の署名国であり、PRI標準に基づく核心原則をESG政策に組み入れている。この政策は,藍フクロウが業務を展開するすべての資産種別,業界,国およびその管理の基金に適用される。

ESG要因をわが社や投資実践に組み込むことは,Blue Owl,我々の製品,我々の製品への投資の長期的な財務成功に有意義に貢献する可能性があると信じている。ポートフォリオに関連するESGリスクおよび機会を緩和、管理、監視する能力を強化していきたいと思います。私たちが私たちの製品を代表して投資を行う時、私たちは期待投資に関連する様々な考慮要素、リスク、潜在的リターンを分析するために努力する。これは、規制、税務、ガバナンス、職業健康および安全、労働基準、地政学的リスクなど、サービスに関連するESGリスクを考慮することを含むが、これらに限定されない。さらに、ESG関連開示義務を含む適用される規制開示要件の遵守を確保することが求められる。

多様性公平性包括性

青いフクロウは多様で公平で包容的な文化の育成と保護に力を入れている。私たちはチームの多様性を大切にし、包容的で人の言いなりになる環境を作り、すべての背景の人を支援することを求めています。私たちは公式的なDei政策を採用することで私たちの方法を正規化した。

青フクロウのDEI戦略は以下の重要な概念と核心価値観を中心としている

•私たちの違いを抱きしめる私たちは私たちの違いを抱きしめて奨励し、私たちを独特にしてくれる。異なる背景、経験、視点、洞察力を持つ個人からなるチームは、わが社の長期的な成功に重要だと信じています。

•戦略的重点より多様で公平で包容的な会社に発展し続けることが青フクロウの戦略的重点であり、私たちの作業環境と全体的な業務をさらに改善すると信じています。多様性、公平、そして包括性に対する私たちの約束は、従業員、投資家、製品グループ会社、第三者サービスプロバイダとの相互作用と関連しています。

•企業の慣例私たちは多様性、公平性、および会社の実践と政策における包括性を重視し、採用と採用、報酬と福祉、専門発展と訓練、昇進、そして異動を含む。

•リーダーシップを発揮します私たちが行っている努力は、青フクロウの創業者の支持を得ており、会社のすべての業務分野の上級指導者の支持を得ているが、これらの努力は、ターゲットコミュニティに意義と影響力を与えるためにも強力な従業員参加度を含むべきであると信じている。私たちの目標はDeiを私たちの全従業員グループの一部にすることだ。

包括的な文化をさらに育成するために、関連して適切な従業員資源グループを引き続き構築することを求めている。2022年に議会を設立しました女性の使命は,青フクロウでの女性の経験を支援,向上,促進し,会社全体で性平等を強化することである。私たちは金融業界の女性指導者を強調し、心理的健康を促進するために議会のための活動を開催した。資産管理分野の黒人女性、金融分野の女性100人と機会ネットワークを含む、選定されたパートナーとDeiイニシアティブでも協力しています。私たちは機会ネットワークの象徴的なパートナーと金融業界の代表性が低い背景から来た大学生のために夏休み実習計画を打ち出した。この2つの夏,Blue Owlは一群の実習生を受け入れ,我々のGP Capital Solutions部門と協力するパートナーマネージャー会社に参加し,これまでに40の実習機会を提供してきた。この計画には、主管者と実習生の訓練、職業開発会議、ネットワーク機会、指導が含まれている。また,全従業員のために内隠偏見に関するDeiに関する訓練を行った。

公民権

私たちは私たちのコミュニティにとって最も重要な事業を支援するために、私たちの利害関係者と接触することを求めている。私たちは、企業市民としての私たちの役割に真剣に取り組み、有意義な事業に貢献することで、様々な組織と協力することで、私たちが運営し、住んでいるコミュニティを支援し、私たちの資源を利用して社会に利益をもたらすことに取り組んでいます。私たちは、財務支援と従業員時間による実物寄付を含む、従業員がコミュニティにフィードバックする機会を奨励し、促進する。2022年には、祝日寄付の伝統を8つの事務所のグローバル活動に拡張し、地域組織と協力し、必要な子供や家族を支援する

組織構造

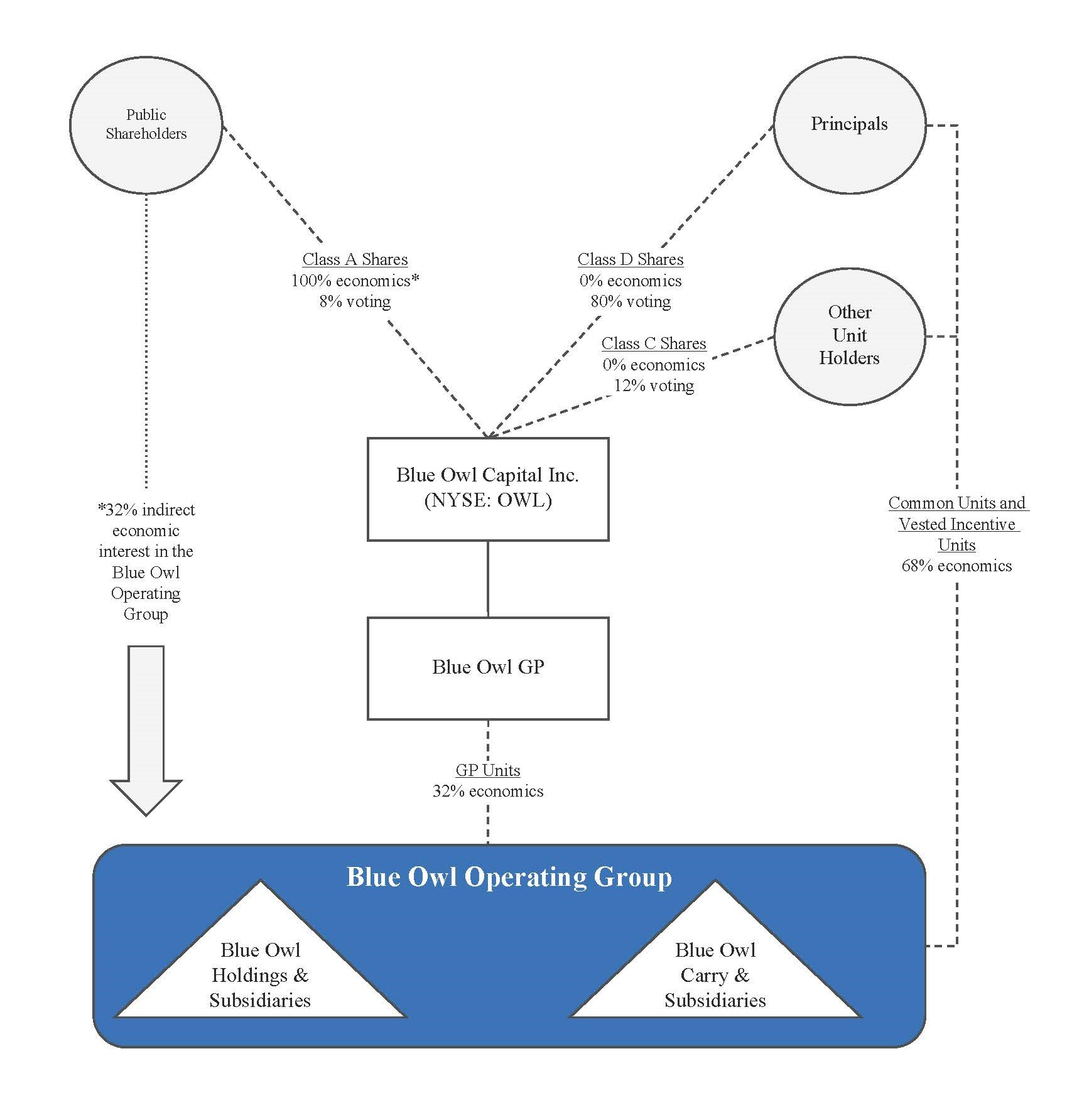

登録者は上場持株会社であり,その主要資産はBlue Owl GPにより間接的に保有するBlue Owl運営組合企業の所有権である。私たちは青いフクロウ運営グループを通じて業務を展開している。登録者と藍フクロウ運営パートナーレベルの各種未償還株や単位種別の説明については、我々の財務諸表付記1を参照されたい。

次の図は、2022年12月31日までの組織構造の簡略化されたバージョンを示しています。所有権率は、2022年12月31日までに配当および分配に全面的に参加した株式および単位に基づく。

上記の経済及び投票権パーセンテージは、A類株式、RSU、未帰属奨励単位、Second Oak Street現金化単位(財務諸表付記1参照)及びWellfast再現株式の潜在的希薄な影響を購入するために、Altimar保権者LLCが保有する引受権証(“私募株式証”)を行使して、配当及び分配に関与していないためではない(ただし、未帰属奨励単位のいくつかの税務割当については除く)。これらの権利に関するより多くの情報は、当社の財務諸表付記1を参照してください。

規制とコンプライアンス事項

我々の業務および金融サービス業は、一般に、定期検査を含む米国および外国司法管轄区域の政府機関および自律組織または取引所によって広く規制されており、関連する内容は、反独占法、反マネーロンダリング法、外国関係者に関連する反収賄法、顧客およびその他の情報に関する税法およびプライバシー法、および私たちの基金のいくつかは、高度に規制された業界で運営されている事業に投資している。

私たちが管轄権を持つ各規制機関には、特定の活動を許可する許可や、特定の場合の許可の取り消しなど、金融サービスに関する多くの側面がある。このような規則および条例を遵守しないいかなる行為も、私たちが特定の活動を展開する能力を制限したり、私たちを責任および/または名声の損害に直面させたりする可能性がある。他の立法、拠出活動に対する世界的な規制の強化、自律組織または取引所によって公布された規則の変化、または法律または規則の変化、または既存の法律や規則の解釈または実行は、米国でも他の場所でも、私たちの運営モデルや収益力に直接影響を与える可能性がある。参照してください“第1 A項。リスク要因-私たちの業務と運営に関連するリスク-私たちの業務は広範な国内と海外の法規によって制限されており、これは私たちを巨大なコストとコンプライアンス要求に直面させる可能性があり、私たちがこれらの法規を満足に遵守することを保証することはできない。”

私たちの業務や製品への投資を厳格な法律とコンプライアンス分析を行うことは私たちの文化に非常に重要です。私たちはコンプライアンス、道徳規則、コンプライアンスシステム、コンプライアンス指導コミュニケーション、従業員教育と訓練のような政策とプログラムを使用することで、コンプライアンス文化を維持するために努力している。すべての職員たちは彼らの重要な政策、手続き、そして道徳的基準に対する理解と遵守を毎年証明しなければならない。私たちの首席コンプライアンス官は、私たちの活動に影響を与えるすべての規制およびコンプライアンス事項を監視し、私たちのコンプライアンス政策と手続きを管理する当社のコンプライアンスグループを監視します。我々のコンプライアンス政策とプログラムは、重大な非公開情報、個人証券取引、投資評価値、ファイル保持、潜在的利益衝突、および投資機会の分配のような様々な規制およびコンプライアンスリスクを処理する。

私たちが業務を展開している多くの司法管轄区域には、一般データ保護条例(GDPR)、欧州経済地域(EEA)に住むプライバシー権を保護するための欧州連合(EU)法規、GDPRがあり、イングランドとウェールズ、スコットランド、北アイルランドの法律の一部であるため、連合王国に住む個人に関する法律の一部であるため、EU離脱法案(U.K.GDPR)に関するEU(EU)規制、GDPRがある。“カリフォルニアプライバシー権法案”によって改正された“カリフォルニア消費者プライバシー法”(以下、“CCPA”と略す)を含む、米国に住む個人に適用される様々なプライバシー法。このような法律または法規を遵守しないいかなる行為も、重大な、訴訟、および名声の損害である可能性がある罰金、処罰、および/または制裁をもたらす可能性がある。これらの法律法規やそれらの実行がより厳しくなるにつれて、または新しい法律法規や公布された場合、私たちの財務業績や成長計画は不利な影響を受ける可能性がある。

“米国証券取引委員会条例”

我々は、1940年に改正された“投資顧問法”(以下、“顧問法”という。)により、米国証券取引委員会に投資コンサルタントの複数のエンティティとして登録することにより投資コンサルティングサービスを提供する。私たちのBDC選択は“投資会社法”と“取引法”によって規制され、場合によっては“証券法”の規制も受けている。他の開示を重視している米国連邦証券法と比較して、“顧問法”と“投資会社法”、および米国証券取引委員会の法規とそれによる解釈は、高度な制限性のある規制法規である。米国証券取引委員会は、“顧問法”や“投資会社法”に違反した行為を提訴し、制裁を実施する権利があり、罰金、非難からコンサルタントの登録終了までの範囲である。

顧問法によると、投資コンサルタント(顧問法に基づいて登録されているか否かにかかわらず)は、その顧客に対して受託責任がある。米国証券取引委員会のこれらの義務の解釈は,独自口座,個人口座と顧客口座の取引,顧客間の投資機会の分配,利益衝突などに基準,要求,制限を加えることである。

“顧問法”はまた、投資顧問が元本と機関の交差取引に従事する能力に具体的な制限を加えている。私たちの登録投資コンサルタントは、私たちの業務に関する情報を顧客に開示すること、書面政策およびプログラムを維持すること、広範な帳簿および記録を維持すること、達成された業績収入または付随的権益を含む、私たちが受け取る可能性のある費用タイプの制限、誘致手配、有効なコンプライアンス計画の維持、顧客資産管理、顧客プライバシー、広告、および代理投票を含む、多くの追加的な要求によって制限されている。米国証券取引委員会は、任意の登録投資コンサルタントを検査する権利があり、通常、登録投資コンサルタントを定期的に検査して、そのコンサルタントの活動が(I)適用法に適合しているかどうか、(Ii)顧客への開示、および(Iii)コンプライアンスを保証するのに十分な制度、政策、および手続きを決定する。

私たちの収入の大部分は私たちのBDCに提供されるコンサルティングサービスから来ている。“投資会社法”はBDCに対して重大な要求と制限を提出し、その資本構造、投資と取引方面を含む。我々はBDCの日常管理に対して広範な裁量権を行使しているが、我々の各BDCも取締役会の監督·管理を受けており、取締役会の大多数は投資公法で定義された“利害関係者”ではない。他の事項を除いて、各取締役会の役割は、BDCとのコンサルティング契約の承認、特定のサービスプロバイダおよび監視が付属会社に関連する取引を承認すること、および特定の共同投資取引を承認することを含む。また、四半期ごとに、評価指定者としての適用投資コンサルタントは、前四半期および毎年発生する重大な公正価値事項の要約または記述と、その公正価値過程の十分性と有効性の書面評価を各BDCの監査委員会に提供する。我々は、各商業開発局の監査委員会が評価者を監督して指定し、取締役会が注目する必要がある評価事項についてそれぞれの商業発展局取締役会に報告する。各BDCとのコンサルティング契約は、BDCの株主または取締役によって60日以下の通知で終了し、最初の2年間の任期後に各BDCの取締役会によって毎年更新されることができる。

一般に、“投資会社法”によれば、我々BDCの共同経営会社は、BDC取締役会(非利害関係者)の承認を事前に得ない限り、それに関連するBDCのいくつかの取引に知られてはならない。場合によっては、米国証券取引委員会の承認を事前に得なければならない場合もある。米国証券取引委員会が関連会社との取引を禁止する解釈は、同一投資顧問を共有する実体間の“共同取引”を禁止することである。

アメリカ証券取引委員会が与えた免除減免のため、私たちのいくつかの製品は私たちが管理する他の製品と共同投資することができ、このような取引の交渉方式が私たちのBDCの投資目標、立場、政策、戦略と制限、規制要求と他の関連要素と一致する限り、私たちが参加するBDCのある取締役が何らかの決定を下すことを前提としている。中国の投資分配政策は免責救済の条件に組み込まれている。免除の結果、私たちのBDCと他の免除免除を受けることができる製品のポートフォリオが大きく重なる可能性があります。また、いくつかのBDCが多様な種類の普通株を提供し、資産ベースの分配費と早期引き出し料を徴収することを可能にする免除を受けた。

他の規制機関

“投資会社法”や“顧問法”に基づいて“米国証券取引委員会”の規制を受けなければならないほか、他の多くの規制機関が私たちの業務活動を規制する管轄権を持っているか、または所有している可能性がある。

ブルーフクロウ証券は、多くの州に登録されており、金融業界規制局(FINRA)のメンバーである米国証券取引委員会でブローカーとして登録されている。自営業者として、青フクロウ証券はアメリカ証券取引委員会と州証券監督管理機関の監督を受けている。また,米国証券取引委員会の監督を受けた自律組織FINRAは,そのメンバー事務所の行動に関するルールを公布·実行し,その活動を審査している。Blue Owl Securitiesがブローカーとして与えられる権限は限られているため,ブローカー間の取引慣行や顧客資金や証券の使用や保管に関するいくつかの規定を遵守する必要はない.しかし、Blue Owl Securitiesは、登録ブローカーおよび自律組織のメンバーとして、ブローカーが保持しなければならない最低純資本レベルを規定する“取引法”第15 c 3-1条を遵守しなければならず、ブローカーのかなりの部分の資産を相対的な流れの形で維持することを要求する。

Blue Owl Capital UK Limited(“Blue Owl UK”)は、ヨーロッパ、中東、アフリカでのマーケティングと流通に協力するイギリスで設立され運営されているエンティティです。Blue Owl Capital HK Limited(“Blue Owl HK”)は香港で設立と運営されている実体であり、その従業員はBlue Owl Capitalシンガポール民間有限会社の従業員と一緒にいる。青フクロウシンガポール有限公司(“青フクロウシンガポール”)はシンガポールで設立·運営されている実体であり、アジア太平洋地域での藍フクロウ製品のマーケティングと流通に協力している。青フクロウ香港は香港証券及び先物事務監察委員会に登録されている。Blue Owl Capital Canada ULC(“Blue Owl Canada”)はカナダで組織·運営されているエンティティであり,その従業員はカナダでのBlue Owl基金のマーケティング·流通に協力している。

第1 A項。リスク要因です

リスク要因の概要

以下は,我々の業務,財務状況,経営結果,キャッシュフローに悪影響を及ぼす可能性のあるリスクと不確定要因の要約であり,読む際には“項目1 A”におけるリスク要因の全面的な議論に結合すべきである.リスク要因です我々の業務、財務状況、経営結果、およびキャッシュフローに重大な悪影響を及ぼす可能性のあるいくつかの要因は、これらに限定されない

マクロ経済要素

•困難な市場や政治的条件は、私たちの製品が投資する価値を低下させたり、その業績を阻害したり、私たちの製品が資本を調達したり、構成する能力を損なう可能性があります。

•急速に上昇した金利とインフレは、私たちの業務およびわが製品のポートフォリオ会社や投資に実質的な悪影響を及ぼす可能性があります。

•新冠肺炎の流行はアメリカと世界経済を深刻に混乱させ、私たち、私たちの投資ツール、そして私たちの製品のポートフォリオ会社と投資のある業界を混乱させ、混乱させる可能性がある。

投資管理

•管理費やその他の費用は私たちの収入の大部分を占めており、これらの費用の減少は私たちの運営結果と私たちの株主に分配できる現金レベルに悪影響を及ぼす可能性があります。

•私たちの成長は私たちが新しい資金と後続資金を調達する能力に大きく依存する。このような資金を調達できなければ、私たちのFPAUMと管理費の増加、資本を投資に配置し、潜在的な業績収入を稼ぐ能力は、減速したり低下したりするだろう。

•もし私たちのパートナーマネージャーが新しい資金を調達したり、彼らの資産管理規模を拡大することができなければ、私たちのGP Capital Solutions製品は損失を受ける可能性があります。

•別の資産管理会社間の激しい競争は、資金調達や資本配置をより困難にし、FPAUMの成長や維持能力を制限する可能性がある。ファンド投資家の別の資産管理会社に対する配置が変化し、このような競争を拡大する可能性がある。

製品

•私たちの製品のある資産の推定方法は主観的かもしれません。これは私たちの業務が獲得した管理費或いは業績収入に影響を与えるかもしれません。

•私たちの製品のレバレッジはこのような基金のリターンを大幅に増加させる可能性があるが、重大な損失やすべての資本損失を招く可能性もある。

•私たちはますます多くの投資家が私たちの非取引製品の株式償還計画や入札オファーに参加することを求めている影響を受けやすい。

•私たちが現在追求している製品と投資戦略は私たちを特定の市場、税金、規制、そして他のリスクに直面させるかもしれない。

利益の衝突

•我々の製品間に資本と共同投資機会を割り当てる場合、または我々の製品が資本構造の異なるレベルで投資を行う場合には、利益衝突が生じる可能性がある

•私たちと一部の責任者と従業員は、私たちのいくつかの基金から達成された業績収入を得る権利があり、これは、このような業績収入がない場合ではなく、私たちの基金を代表してより多くの投機的投資と決定を行うことを奨励するかもしれない。

運営

•上場企業に付随する義務を履行することは、“取引所法案”および“サバンズ-オックススリー法案”および“ドッド·フランク法案”の要求を遵守することを含み、高価で時間がかかり、これらの義務を履行する保証はない。

•私たちが追求する可能性のある買収の予想メリットは実現できないかもしれないし、達成するには予想よりも長い時間がかかるかもしれない。

•私たちは私たちの業務や私たちの製品に資金を調達するためにレバーを使用して、私たちを重大なリスクに直面させるかもしれない。私たちが加入した信用手配によって要求される任意の保証権益または負の契約は、追加債務を得るために資産上の留置権を確立する能力を制限するかもしれない

人員

•私たちは私たちの高級管理チーム、高級投資専門家、その他のキーパーソンに頼って、私たちの投資コンサルタントと私たちの製品にサービスを提供します。

•従業員の不当な行為は私たちが基金投資家を吸引し、維持する能力を損害する可能性があり、そして私たちに重大な法律責任、監督審査と名声損害を負わせる。

法律と規制環境

•私たちの業務は広範な国内と海外の法規によって制限されており、これは私たちを巨大なコストとコンプライアンス要求に直面させる可能性があり、私たちがこれらの法規を満足に遵守することを保証することはできない。

•私たちは、いくつかの投資家、第三者評価士、私たちの株主、および規制機関がESG事項をますます厳しく審査し、ESG事項をめぐる規制開示構造が発展していくことに直面している。

•データ保護規制の強化は、当社の業務や製品運営に関する複雑さやリスクを増加させる可能性があります。

構造とガバナンス

•我々普通株の多種類構造は、投票権と元本を集中させる効果があり、これは制御権の変化を含む投資家が重要な取引結果に影響を与える能力を制限している。

•登録者持ち株会社は,その唯一の主要な現金源はBlue Owl運営組合企業の間接権益(Blue Owl GP経由)であるため,登録者はその付属会社の割当て支払い税金,課税プロトコルによる支払いおよび配当金の支払いに依存しなければならない.

A類株

•我々A株の市場価格や取引量が変動する可能性があり、これは私たちA類株の保有者に迅速かつ重大な損失をもたらす可能性がある。

•アナリストが発表した報告書には、私たちの実際の結果とは異なる報告書での予測が含まれており、私たちA種類の株式の価格や取引量に悪影響を及ぼす可能性がある。

リスク要因

マクロ経済要因に関連するリスク

困難な市場や政治的条件は、私たちの製品が投資する価値を低下させたり、その業績を阻害したり、私たちの製品が資本を調達したり、構成する能力を損なう可能性があります。

私たちの業務は、現在の高金利と上昇している金利、信用の獲得性とコスト、上昇しているインフレ率、経済的不確実性、法的変化(私たちの税金、私たちの顧客の税金、および他の資産管理会社に適用される法規が変化する可能性がある法律を含む)、貿易政策、大口商品価格、関税、為替レートと規制、政治選挙と政府移行、国内と国際政治事件(ロシアとウクライナ間の敵対行動、他の形態の衝突、テロ破壊的行動および安全行動を含む)、火災、洪水、災害などのグローバル金融市場と世界経済と政治的気候状況と傾向の影響を受けている。地震、竜巻、ハリケーン、世界の衛生が大流行している。これらの要素は私たちがコントロールできないことであり、信用と証券価格のレベルと変動性、そして基金投資の流動性と価値に影響を与える可能性があり、私たちと私たちの製品はこれらの条件下での私たちのリスクを管理しないことを選択できないかもしれない。情勢の継続に伴い、ロシアとウクライナの間の戦争による制裁の程度と影響はすでに行われており、追加の金融市場の変動や世界経済への影響をもたらし続ける可能性がある。

1つまたは複数の業界、部門、または地域が困難または経済減速が生じる可能性がある時期には、私たちのポートフォリオ会社は、収入の低下、財務損失、信用格付けの引き下げ、融資および融資コストの増加を経験する可能性がある。この間、これらの会社は、成長戦略の実行、業務の拡大、運営(パートナーマネージャーとしての追加資本の調達を含む)において困難に直面し、私たちの基金への債務および費用を含む満期の債務超過義務や他の費用を履行できない可能性もある。私たちの製品ポートフォリオ会社の負の財務結果は、私たちの製品の資産純資産を低下させ、資産の減価を招き、私たちの製品の投資収益を低下させる可能性があり、これは、私たちの経営業績やキャッシュフロー、あるいは新製品や後続製品を通じて追加資本を調達する能力に重大な悪影響を及ぼす可能性があります。また、このような条件は、我々の製品の信用志向型投資や債務投資の違約リスクを増加させる。私たちの製品は、撤退と投資価値を実現する機会の減少、信用市場が悪化する前の投資リターンが予想を下回っていること、および私たちの製品のために適切な投資を見つけることができず、資本を効率的に構成することができず、新しい資金を調達する能力に悪影響を与え、将来の成長見通しに悪影響を及ぼす可能性がある。

インフレは私たちの製品とそのポートフォリオ会社の業務、運営結果、財務状況に悪影響を及ぼす可能性があります。

私たちのいくつかの製品とそのポートフォリオ会社のある産業はインフレの影響を受けている。最近のインフレ圧力は労働力、エネルギー、原材料のコストを増加させ、消費者支出、経済成長、わが製品組合会社の運営に悪影響を与えている。これらのポートフォリオ会社がその運営コストの増加を顧客に転嫁できなければ、それらの経営業績に悪影響を及ぼす可能性がある。このような条件は借り手としての債務違約リスクを増加させるだろう。また、インフレにより、わがポートフォリオ社の将来の経営業績のいかなる予想低下も、これらの投資の公正な価値に悪影響を及ぼす可能性がある。私たちの製品投資の公正な価値のいかなる低下も、未来の達成されたか、あるいは実現されていない損失を招く可能性があります。

金利の急速な上昇は私たちの業務とわがポートフォリオ社の業務に実質的な悪影響を及ぼす可能性があります。

金利の急速な上昇は、全体的な経済活動、私たちの顧客の財務状況、最終的に私たちが提供する資本の需要を生む最終顧客の財務状況に抑制作用を及ぼす可能性があり、これらはすべて私たちの製品の資本需要にマイナス影響を与える可能性があります。FRBは2022年に連邦基金金利を引き上げ、FRBは2023年に引き続き連邦基金金利を引き上げると予想されているが、この利上げの速度と時間はまだ不明である。この金利上昇と金利をめぐる不確実性は、私たちの業務に実質的な影響を与える可能性があり、特に魅力的な金利で融資を得ることが困難になり、成長戦略や将来の買収を実行する能力に影響を与える可能性がある。

新冠肺炎の流行は引き続きアメリカと世界経済を混乱させ、すでに私たち、私たちの製品、そして私たちの製品投資がある業界を混乱させ続ける可能性がある。

新冠肺炎の大流行は引き続き全世界の商業と経済活動に不利な影響を与え、そしてある株と債券市場の大幅な変動を招く。米国を含む多くの国や地域、および私たちと私たちの製品の投資運営が存在する州や市政当局は、特定の企業を閉鎖したり、その運営を制限したりする命令を発表(再発行)する。新冠肺炎の大流行およびその伝播を制御または緩和するための予防措置は、世界と米国の企業の休業または再開業、活動のキャンセルと旅行制限、特定の商品やサービスへの需要の大幅な減少、商業活動や金融取引の減少、サプライチェーンの中断、および全体の経済·金融市場の不安定をもたらし続けている。これらの措置、および新冠肺炎の危険と影響をめぐる普遍的な不確定性は、すでにサプライチェーンと経済活動に重大な妨害を与え、交通、ホテル、観光、商業不動産、娯楽および他の業界に特に不利な影響を与えており、私たちのいくつかの製品、借り手、パートナーマネージャーおよびそれぞれの投資が所在する業界を含む。当初は多くの規制措置が挙げられていたが、将来的に新冠肺炎が発生するリスクは依然として存在し、米国や世界の公衆衛生リスクを緩和するために、規制措置を再実施し続ける可能性がある。また、制限を撤廃した場合でも、一部のグループは自己孤立を続ける可能性があり、長い間大流行前のレベルで経済に参加できず、世界経済の回復をさらに遅らせる可能性がある。そのため、新冠肺炎の大流行が消えても, 米国経済と他の主要な世界経済の大部分は衰退を経験し続けるか、または継続する可能性があり、私たちの製品投資は米国および他の主要市場の長期的な衰退の実質的かつ不利な影響を受ける可能性があると予想される。

世界市場の大幅な変動と推定値の低下、流動性への懸念は、私たちの資金調達能力を弱めるか、基金投資家が私たちがマーケティングしている新しい基金や後続基金に投資することを阻止するかもしれない。新冠肺炎の大流行に対応するための行動(政府が押しつけたものであっても、企業または個人が取ったものであっても)は、新冠肺炎の大流行に対応するために実施または採用された現地避難令、旅行制限、社会的距離要求がマーケティングと新しい資金または後続資金の調達を困難にする可能性があり、これは予想される費用収入を低下または延期する可能性がある。既存の基金にとって、これらの行動は、例えば、職務調査過程を阻害するような投資活動のペースを遅らせる可能性がある。逆に、これは、新しい基金または後続基金のための資金調達のタイミング、提供可能な条項、および投資(および約束されていない)資本に基づいて費用を発生させた製品の管理費の獲得に悪影響を及ぼす可能性がある。また,管理費のキャッシュフローは,我々顧客が資本要求を満たしていないなどの要因の影響を受ける可能性がある.私たちの製品のローンと他の信用ツールの借り手は適時にローンを返済し、ローン契約を履行できない可能性があり、私たちの製品の信用投資価値を低下させ、リターンは予想を下回った。

我々は、新冠肺炎の持続的伝播(新しい変種を含む)に関連するリスク、ワクチン伝播と配備を緩和する努力を含む、新冠肺炎の影響と関連リスクを監視し続けている。しかし、状況の持続的な発展と変化は私たちに対するそれの最終的な影響に対するいかなる予測も排除した。拡散と関連する緩和努力が継続されれば、私たちの業務、財務状況、運営結果、キャッシュフローは重大な悪影響を受ける可能性がある。新冠肺炎の影響は引き続き本文で述べた多くの他のリスク要素を悪化させる可能性がある。

投資管理に関するリスク

管理費やその他の費用は私たちの収入の大部分を占めており、これらの費用の減少は私たちの運営業績と私たちの株主に分配できる現金レベルに悪影響を及ぼす可能性があります。

BDC

我々が各BDCと締結した投資相談および管理協定は、(A)基本管理費、四半期ごとに支払い、通常、我々BDCの総資産(現金および現金等価物を含まない)の平均公正価値または総資産(現金を含まない)の平均公正価値に加え、抽出されていない約束の平均公正価値の増加または減少、(B)第1部分費用および(C)第2部分費用に分類される。私たちは第一部分の費用を管理費に分類します。それらは予測可能で日常的で、返済の制限を受けない、あるいは返済の制限があり、通常四半期ごとに現金で決済されます。任意のBDCの総資産または純投資収入(第I部分費用および第II部分費用を差し引く前)が何らかの理由で大幅に低下した場合、公正な価値会計要求、その投資パフォーマンスが悪い、または私たちの各BDCの借金やコストが増加したことを含むが、これらに限定されないが、基本管理費および第I部分費用を含むBDCから得られる費用金額も大幅に低下し、私たちの収入や運営業績に悪影響を及ぼす可能性がある。私たちの投資相談·管理協定は、通常、当社のBDCが発売された後、いくつかのBDCから得られる相談料料率が増加すると規定されています(上場前には、相談費は通常、基礎管理費が低減され、第1部分または第2部分の費用が減少または含まれていません)。もし私たちのBDCが

予想される上場時間または任意の理由により、我々BDCの資産純資産表現を含めて、Blue Owlは今回の増資から利益を得ることはなく、これらのBDCはその資本を投資家に返し、私たちの管理費をさらに下げる必要があるかもしれない。吾等は、(A)吾等のBDC又は任意のBDCが吾等に支払うべき任意の費用を免除又は自発的に遅延させること、及び(B)吾等のBDCの既存の任意の費用免除を再編し、当該等のBDCが吾等と当該BDCとの間で適用される投資相談及び管理協定の条項に基づいて吾等に欠けている全費用よりも少ないことを義務づけることができるが、(A)及び(B)項に記載の免除及び延期の期限及び程度は、持続的な拠出を支援するために重大な必要がある可能性がある。このような手配以外に、吾らはすでにいくつかのBDCと支出支援手配を締結し、そして未来に支出支援手配を締結し、いくつかのBDCの支出を支払い或いは返済し、その目標配当金支払いを支持する。

我々はBDCとの投資相談·管理協定を年に1回更新するが、BDCの大多数の独立取締役の単独投票、またはBDCの未償還および議決権証券の大多数の保有者の賛成票を含むBDC取締役会の承認を得る必要がある。また、“投資会社法”の要求によると、我々BDCとの投資相談·管理協定は、罰を受けることなく、他方に60日間の書面通知を出した後に終了することができる。これらの合意のいずれも終了または継続しないことは、私たちの収入を著しく減少させ、私たちの財務状況に重大な悪影響を及ぼす可能性がある。

私募基金

私たちの他の非BDC Direct Lending製品、およびGP Capital Solutionsおよびいくつかの不動産製品については、私たちは私たちの個人基金と呼ばれ、私たちは投資コンサルティングと管理協定を締結し、これらの合意に基づいて、私たちは通常、基金が設立された日から基金を清算することによって、あるいは一定期間内に私たちのGP Capital Solutions製品の多くについて基本的な管理費を受け取ります。非BDC Direct Lending製品の基本的な管理費は、通常、総資産価値のパーセンテージ(レバレッジによって購入されたこのような投資の部分を含む)に基づいており、私たちのGP Capital Solutions製品の管理費は、最初は投資家が資本の一定の割合を承諾し、その後、格下げ事件が発生した後(通常は投資期間の終了時、またはいくつかの基金について、基金が大量の投資または抽出を約束した場合)、基金が投資コストを達成していない低いパーセンテージに調整され、いくつかの基金減値損失の影響を受ける。私たちの不動産製品の場合、私たちの永久資本ツールの管理費は通常、資産純資産のパーセンテージに基づいており、私たちの閉鎖ツールの管理費は、最初は投資家が資本を約束する固定パーセントであり、その後、格下げイベント(通常は投資期間の終了または後続の基金開始)の後に、基金が達成されていない投資コストと同じか、場合によってはより低いパーセンテージに調整される。管理費低下事件の後、基金が投資を実現した場合、または場合によっては、投資を実現していないコストベースが恒久的に変化した場合、私たちが受け取る管理費は減少する。これらの基金はどの日にも資産を現金化する必要はないが、基金に関する流動性戦略を探索する義務がある, 流動性ポリシーイベントが管理費終了日までに発生すると,本来獲得する権利がある管理費金額が減少する可能性がある。さらに、資産のいかなる変化も私たちの従業員によってコントロールされ、彼らは私たちの付帯資本の一部に属しておらず、彼らは予想された付帯資本が適用されない場合よりも早く現金化を達成する動機があるかもしれない。

私たちの個人基金は一般的に管理費を支払う締め切りがあるので、古い基金で終了した管理費の支払いの代わりに後続基金を集めることができない場合、またはそのような後続基金がその規模および/または費用構造によって同じレートで費用を発生できない場合、このような基金側の収入は低下するだろう。また、予想された拠出目標を達成できなかったり、重大な償還が発生したりすれば、管理費を受け取る能力が損なわれるだろう。また、このような管理費は、通常、資産総、購入コストまたは投資資本に基づいており、基金期限全体であっても、投資期間後の期限内であっても、基金が投資または投資価値の減値を実現した場合、そのような基金について徴収される管理費は減少する。多くの基金の投資期間内に、基金は積極的に資本を回収して新たな投資を行うことが予想され、これは投資期間内に顕在化した投資に代わる影響を与えるが、多くの要素が私たちが資本を効率的に回収し、任意の特定の基金のすべての料金潜在力を実現する能力を制限する可能性がある

しかも、私たちが管理費を受け取る権利は個人基金投資家のいくつかの行動によって損害を受けるかもしれない。私たちの私募基金は通常、投資家に提供される:(1)事由と非のない上でこのような基金を終了する権利、(2)事由により基金マネージャーとしての私たちの職務を解除する権利、および(3)事由に基づいて基金のための早期脱退事件を作成する権利。もし投資家が彼らが早期終了に賛成票を投じた権利を行使すれば、私たちは通常清算のような基金を通じて管理費を獲得し続けるが、私たちは圧力に直面して、私たちに事前清算投資を要求する可能性があり、そうでなければ、このような投資の価値を最大化することが適切だと思う。一部の基金はまた、投資家に事由に基づいてこのような基金を罷免する一般的なパートナーの権利を提供する。基金の一般パートナーが除名されて発効した後

この基金に関する投資顧問や管理協定は消滅し、本行が管理費を徴収する権利も終了する。場合によっては、投資家はまた、特定の期間の後、または規制機関または重要な個人の関心の後に償還する権利がある可能性があり、これも料金徴収の基礎を下げるだろう。他の場合、最初のロック期間の後、投資家はその権益について償還通知を出すことができ、これらの権益が償還された場合、費用は低下し、償還された投資家の代わりに新しい投資家を見つけることができない限り、費用は低下する。