アメリカです

アメリカ証券取引委員会

ワシントンD.C.,20549

表

(マーク1)

1934年証券取引法第13条又は15条に基づいて提出された年次報告 |

本財政年度末まで

あるいは…。

1934年証券取引法第13条又は15条に基づいて提出された移行報告 そこからの過渡期について |

手数料書類番号

(登録者の正確な氏名はその定款に記載)

|

|

(明またはその他の司法管轄権 会社や組織) |

(税務署の雇用主 識別番号) |

(主にオフィスアドレスを実行) |

(郵便番号) |

登録者の電話番号、市外局番を含む:(

同法第12条(B)に基づいて登録された証券:

クラスごとのタイトル |

|

取引コード |

|

登録された各取引所の名称 |

|

|

同法第12条(G)に基づいて登録された証券:ありません

登録者が証券法第405条に規定する有名な経験豊富な発行者である場合は、再選択マークで表示してください

登録者がこの法第13又は15(D)条に従って報告書を提出する必要がないか否かを、再選択マークで示すはい、そうです ☐

登録者が(1)過去12ヶ月以内(または登録者がそのような報告を提出する必要があるより短い期間)に1934年の証券取引法第13条または15(D)条に提出されたすべての報告書を再選択マークで示すかどうか、および(2)このような提出要求を過去90日以内に遵守してきた

再選択マークは、登録者が過去12ヶ月以内(または登録者がそのような文書の提出を要求されたより短い時間以内)に、S−T規則405条(本章232.405節)に従って提出を要求した各相互作用データファイルを電子的に提出したか否かを示す

登録者が大型加速申告会社,加速申告会社,非加速申告会社,小さな報告会社,あるいは新興成長型会社であることを再選択マークで示す。取引法第12 b-2条の規則における“大型加速申告会社”、“加速申告会社”、“小申告会社”、“新興成長型会社”の定義を参照されたい。

|

☒ |

|

ファイルマネージャを加速する |

|

☐ |

|||

|

|

|

|

|||||

非加速ファイルサーバ |

|

☐ |

|

規模の小さい報告会社 |

|

|||

|

|

|

|

|

|

|

||

新興成長型会社 |

|

|

|

|

|

|||

もし新興の成長型会社であれば、登録者が延長された過渡期を使用しないことを選択したかどうかを再選択マークで示すかどうかを示す

取引法第13(A)節に基づいて提供される改正財務会計基準

登録者が報告書を提出したかどうかをチェックマークで示し、その管理層の内部統制の有効性の評価を証明する

サバンズ·オキシリー法(“米国法典”第15編,第7262(B)条)第404(B)条の規定により作成又は発行された公認会計士事務所の財務報告

its audit report.

証券が同法第12条(B)に基づいて登録されている場合は,登録者の財務諸表が届出に含まれているかどうかをチェックマークで示す

reflect the correction of an error to previously issued financial statements. ☐

これらのエラーがより正確に再記述されているかどうかをチェックマークで示し、受信されたインセンティブベースの報酬を回復分析する必要があるかどうか

any of the registrant’s executive ff icers during the relevant recovery period pursuant to §240.10D-1(b). ☐

登録者が空殻会社であるか否かをチェックマークで示す(取引法第12 b-2条で定義されている)。はい違います

前回報告された2022年6月30日にナスダックグローバル市場で普通株を売却した場合、登録者の非関連会社が保有する投票権と無投票権普通株の総時価は1ドルである

2023年2月9日現在、登録者が発行する普通株式数は

引用で編入された書類

第三部は、登録者が2022年12月31日までの財政年度終了後120日以内に提出する登録者が2023年株主総会に提出する最終委託書のいくつかの情報を引用している.

カタログ表

|

|

ページ |

第1部 |

|

|

第1項。 |

業務.業務 |

6 |

第1 A項。 |

リスク要因 |

16 |

項目1 B。 |

未解決従業員意見 |

38 |

第二項です。 |

属性 |

39 |

第三項です。 |

法律訴訟 |

39 |

第四項です。 |

炭鉱安全情報開示 |

39 |

|

|

|

第II部 |

|

|

五番目です。 |

登録者普通株市場、関連株主事項及び発行者による株式証券の購入 |

40 |

第六項です。 |

[保留されている] |

42 |

第七項。 |

経営陣の財務状況と経営成果の検討と分析 |

43 |

第七A項。 |

市場リスクの定量的·定性的開示について |

52 |

第八項です。 |

財務諸表と補足データ |

53 |

第九項です。 |

会計と財務情報開示の変更と相違 |

80 |

第9条。 |

制御とプログラム |

80 |

プロジェクト9 B。 |

その他の情報 |

82 |

プロジェクト9 Cです。 |

検査妨害に関する外国司法管区の開示 |

82 |

|

|

|

第三部 |

|

|

第10項。 |

役員·幹部と会社の管理 |

83 |

第十一項。 |

役員報酬 |

83 |

第十二項。 |

特定の実益所有者の担保所有権及び経営陣及び関連株主の事項 |

83 |

十三項。 |

特定の関係や関連取引、取締役の独立性 |

84 |

14項です。 |

最高料金とサービス |

84 |

|

|

|

第4部 |

|

|

第十五項。 |

展示品と財務諸表の付表 |

85 |

第十六項。 |

表格10-Kの概要 |

89 |

i

前向き陳述に関する特別説明

本年度報告における10-K表情報は、1933年証券法第27 A条(“証券法”)と1934年証券取引法第21 E条(“取引法”)の意味に適合する前向き陳述を含み、これらの条項によって創出された“安全港”の制約を受ける。場合によっては、これらの前向き陳述は、“予想”、“信じ”、“可能”、“推定”、“予想”、“意図”、“可能”、“目標”、“計画”、“潜在”、“予測”、“プロジェクト”、“すべき”、“将”、“将”またはこれらの用語の否定などの言葉を使用して識別することができる。本明細書に含まれる任意の非歴史的事実の陳述は、前向きな陳述と見なすことができる。本報告書の前向きな陳述は、以下の態様に関する陳述を含むが、これらに限定されない

2

これらの前向きな陳述は、我々の経営陣の未来の事件に対する信念と見方を反映しており、本報告日までの推定と仮定に基づいており、リスクと不確定要素の影響を受けている。以下,項目1における“リスク要因要約”では,その多くのリスクについてより詳細に検討した。“リスク要因”しかも、私たちの運営環境は競争が激しく、変化が迅速だ。新しいリスクが時々発生する。私たちの経営陣はすべてのリスクを予測することはできませんし、すべての要素が私たちの業務に与える影響を評価することもできません。あるいは任意の要素や要素の組み合わせは、実際の結果が私たちが行う可能性のある任意の前向きな陳述に含まれる結果と大きく異なる程度をもたらす可能性があります。このような不確実性を考慮して、あなたはこのような前向きな陳述に過度に依存してはいけない。私たちはこのような警告的陳述を使用して、この報告書のすべての展望的な陳述を限定する。

あなたは未来の事件の予測として前向きな陳述に依存してはいけない。私たちは展望性陳述に反映された予想は合理的であると考えているが、私たちは展望性陳述に反映された未来の結果、活動レベル、業績或いは事件と状況が実現或いは発生することを保証できない。しかも、私たちまたは他の誰も、展望的陳述の正確性と完全性に責任を負わない。法律の要件を除いて、本報告書の発行日後に、これらの陳述が実際の結果または私たちが予想する変化に適合するように、任意の理由で任意の前向き陳述を公開更新する義務はありません。

また、“私たちが信じている”という声明と類似した声明は、関連テーマに対する私たちの信念と意見を反映している。これらの陳述は,本年度報告10-K表までの日に我々に提供された情報に基づいており,これらの情報はこのような陳述の合理的な基礎を構成していると考えられるが,このような情報は限られているか不完全である可能性があり,我々の陳述は,入手可能なすべての関連情報について詳細な調査や検討が行われていることを示していると解釈されてはならない.これらの陳述は本質的に不確実であり、投資家にこのような陳述に過度に依存しないように注意する。

リスク要因の概要

私たちの業務は多くのリスクに直面しており、以下の“リスク要因”でより全面的に記述されている。あなたが私たちの普通株に投資する前に、あなたはこのような危険を読まなければならない。多くの理由で、私たちがコントロールできない理由を含めて、私たちは私たちの業務戦略を実施したり実行できないかもしれません。特に、私たちの業務に関連するリスクは、

3

4

5

第1部

プロジェクト1.BU粘りがある

概要

時間を正確に測定し、参考にする能力は、人類の多くの最も偉大な発明と技術進歩に不可欠である。数世紀以来、時間測定技術は絶えず発展し、更に広範な技術進歩の肝心な方面を形成した。タイミングはデジタル電子システムの心臓であり,CPU,通信やインタフェースチップ,無線周波数コンポーネントなどの様々なキーコンポーネントにクロック信号を提供し分配することで,システムが安定して確実に動作することを確保する.電子製品の発展に伴い、より高い性能レベルを提供するために、日々挑戦性のある環境においても、同時により複雑かつ空間が限られており、SiTimeによって作られた正確なタイミングカテゴリはこの需要を満たしていると信じている。

私たちは世界の電子業界の精密タイミング解決策の有力なサプライヤーです。著者らの精密時間測定解決方案は顧客電子システムの心臓であり、電子設備の信頼性と正確な運転に必要な計時機能を提供する。我々が提供する精密時間測定ソリューションは高性能、高弾性、高信頼性、プログラム可能性、体積が小さく、低消費電力などの特徴がある。私たちの製品は、通信および企業、自動車、工業、航空宇宙、モバイル、モノのインターネット(“IoT”)および消費者を含む、ターゲット市場の300以上のアプリケーションのために設計されている。我々の現在の解決策は、様々なタイプの発振器、ならびに共振器およびクロック集積回路(IC)を含む。我々の全シリコン解決方案は3つの基本専門領域に基づいている:マイクロエレクトロニクスメカニカルシステム(“MEMS”)、アナログ混合信号設計能力と先進的なシステムレベル集積専門知識。

このような専門知識は,シリコンMEMS共振器,アナログ回路およびシステムと実装を設計し,これらすべてを組み合わせて,クライアントの複雑なタイミング問題を解決するシステムレベルの解決策を提供することができる。この点で、我々は、石英ベースの供給者とは異なり、後者は、一般に共振器の設計および製造に関して専門的な知識を有するが、一般に、アナログおよびパッケージ化される。材料の機械,電気,熱学的性能も深く理解しており,これは我々独自のMEMSプロセスを開発するための重要な要求である。MEMS第1シリコンの成功を最大限に実現するために,独自のMEMSシミュレーションツールも開発した。我々の異なる点は,我々のMEMS共振器は半導体技術を用いて製造されており,石英供給者は石英結晶材料を用いている点である。従来のクロックICベンダと比較して、私たちの異なる点は、共振器を自身で設計し、クロックICパッケージに統合することができる点である。我々のアナログ/ハイブリッド信号チップは、業界標準プロセスを用いて開発され、プログラマブル位相ロックループ(“PLL”)、温度センサ、レギュレータ、データ変換器、ドライバ、および他の構築モジュールを使用して高いレベルの性能を提供する。多くのクロックIC供給者と異なり、我々は水晶供給者に依存せず、そのクロックICが正常に動作するために必要な水晶共振器クロック基準を提供する。私たちの専門知識は私たちにサプライチェーンの優位性を創造して、重要なのは、私たちが完全な時間計算システムを設計と構築することができて、それによって性能優勢をもたらして、顧客に完全な解決策を提供することです。

私たちの精密なタイミング解決策は環境圧力に対応することを目的としている。通信と企業市場のために、我々の精密なタイミング解決策は、極端な条件の密集し、少ない制御を経験する環境において高い性能と柔軟性を提供する。5 Gの発売、クラウド化の急速な拡張と超大規模データセンターの配備に伴い、私たちの製品の弾力性は、設備が密集し、劣悪な環境に置かれ、顧客に近づいているため、ますます増加する利点となっている。自動車市場の場合、我々の解決策は、自動運転自動車の高級運転者支援システム(“ADAS”)を含む自動車電子製品に使用することができ、これらのシステムは、より高いタイミング精度を必要とする。工業市場に対して、私たちの製品は工業設備の各種運行条件に対して、高温、機械衝撃と振動を含み、プログラム性と高い信頼性を提供する。航空宇宙市場では、我々の解決策は、劣悪な条件下で動作する端末製品に低い加速度感度を提供する。モバイル、モノのインターネット、および消費市場のために、私たちのタイミング解決策は、私たちの顧客がより多機能をより小さなデバイスにインストールすることができるので、最適な消費電力およびサイズで高い性能を提供することができます。

SiTime最初の発振器製品の商業出荷は2006年に始まった。歴史的に、私たちの収入は主に私たちの目標端末市場での発振器システムの販売から来ている。発振器システムに加えて、クロックICおよびタイミング同期解決策を含む当社の製品を拡張しました。私たちはすべての製品カテゴリーの端末市場での私たちの存在を拡大することを求めている。

私たちは主に流通業者を通じて私たちの製品を販売し、流通業者は逆に私たちの最終顧客に販売します。私たちはまたいくつかの端末の顧客に製品を直接販売します。私たちの流通業者が提供する直売情報によると、私たちは私たちのほとんどの最終顧客の本部がアメリカにあると信じています。私たちは私たちのグローバル流通業者ネットワークを利用して、私たちがサービスする広範な端末市場を満足させます。私たちの大顧客に対して、専門の販売員が最終顧客と協力して、私たちの解決策が最終顧客の時間需要を十分に満たすことを確保します。私たちの小さな顧客は、私たちの販売業者と直接協力したり、私たちのオンラインショップSiTimeDirect?で買い物をすることで、彼らのニーズに合った最適なタイミング解決策を選択することができます。

6

著者らは無工場の商業モデルを採用して、製造を半導体業界のサプライヤーにアウトソーシングし、これは私たちが製品の設計、マーケティングと販売に集中し、この方面で頭角を現すことができるようにした。このモデルは,ウエハ工場を持つ他の半導体会社に比べて,より低い資本支出で投資運営を可能にしている。無工場のインフラは私たちに生産柔軟性を提供し、需要を満たす能力を迅速に拡張し、削減した。私たちのプログラマブルアーキテクチャは、より短い納期と、顧客の要求をより容易に満たす能力を提供できるため、最適な生産柔軟性を確保する上でも重要な役割を果たしています。

業界背景

クロノグラフ解決策のキー構築ブロック

タイミング·ソリューションは、共振器、発振器、およびクロックICの3つの重要な製品タイプから構成される。

電子システムでは,これら3つの製品タイプを単独で使用することも可能であり,組み合わせて使用することも可能であり,具体的には最終製品の性能,価格,サイズ要求に依存する.より簡単な電子システムは、一般に、マイクロプロセッサ、オンチップシステム(SoC)、または特定用途向け集積回路(ASIC)のような半導体装置に組み込まれた基本発振器回路に結合された独立した共振器を必要とする。このようなタイプのシステムでは、複数の共振器を異なる機能のために使用することができる。より複雑な電子システムは、様々な共振器、発振器、およびクロックICを統合することができる先進的なタイミング解決策を必要とする。これらのタイミング解決策を使用するシステムの性能要件が増加すると、例えば、5 G通信ネットワークインフラストラクチャをサポートするために必要な電子システムのようなタイミング解決策の複雑さが著しく増加する。

従来の石英に基づく解決策の限界は

半世紀余り以来、水晶結晶はずっと共振器の主要な技術選択であり、引き続きタイミング市場で作用する。水晶振動子において、水晶共振器とシリコン系クロックICとは、セラミックパッケージ内で対をなす。しかし,数十年来ほとんど変化していない石英タイミングデバイスには多くの固有の限界があり,周波数範囲が限られていること,高速温度変化に対する感受性,振動と機械的衝撃に対する脆弱性,特定の温度での周波数ジャンプに対する敏感性,および限られたプログラム可能性がある。石英デバイスはセラミックパッケージに実装しなければならないため,標準半導体パッケージへの集積は困難である。石英製品は専用の製造施設が必要であり,生産前に様々な特性をうまく指定する必要があるため,設計周期で再配置することができないため,納期が比較的長い。さらに、電子システムがより複雑になり、機能が豊富で堅牢で耐久性があるようになるにつれて、様々な共振器、発振器、およびクロックICを様々なシステムレベルでシームレスに統合することができるより複雑なタイミングシステムを必要とする。従来の石英システムでは,このようなシームレスな統合はより困難である。これらの制限は、劣悪な条件下でのタイミング信号の精度および品質に影響を与える。

精密MEMSタイミング·ソリューションが市場を転覆させます

近年,シリコン系製造と実装技術の進歩により代替石英結晶技術の発展が可能となっている。MEMSは共振器設計の理想的な技術であると考えられる。具体的には、標準半導体パッケージ内の他の回路と集積することができ、共振器およびより広いタイミング技術を拡張可能な標準製造を行うことができる。MEMSタイミング製品は広い周波数範囲で動作可能であり,振動,機械的衝撃,温度変化に強く,周波数ホッピングの影響を受けにくい。MEMS技術自体も小型,高性能,弾性,プログラム可能なタイミングソリューションの生産に非常に適している。MEMS技術に基づくタイミング解決策は、高生産能力の加工工場において半導体プロセスを用いて製造され、コスト効果のある大量製造を実現する。

7

精密タイミング解決策の重大な市場チャンス

Dedalus Consulting-2019周波数制御コンポーネントの全世界市場、エンドユーザー、アプリケーションと競争相手:分析と予測と著者らの推定によると、2024年までに、全世界のタイミング市場は101億ドルに増加すると予想される。Dedalusコンサルティング社は、2024年までに、発振器および独立共振器はそれぞれ約50億ドルおよび40億ドルの潜在市場を代表すると推定している。我々の内部推定によると,クロックICは約10億ドルの潜在市場を表していると考えられる.より広範なタイミング市場のサブセットとして,MEMSタイミングデバイスの市場は2021年の約2.5億ドルから2027年の15億ドルに増加すると予想され,複合年間成長率は約35%であり,2022年に発表されたYole Intelligenceの“2022年MEMS業界の現状”報告による。

高度な解決策のチャンス

高性能ネットワークインフラ設備から低消費電力バッテリ電力供給装置まで、正確なタイミング解決策は、ほとんどの電子機器をサポートする。このようなタイミング解決策の複雑さは、それらを使用するシステムの性能要件が著しく増加する。以下はいくつかの端末市場の例であり、これらの市場では、我々のチップベースのタイミングが、従来の解決策よりも強力な機能を実現しているか、または実現可能であると考えられる

通信と企業

Gartnerによると、“最近の5 Gパイロットとテストに関する報告は、4 Gより10倍から1000倍速い一連の予想されるデータスループット速度を決定した。他の報告で推定されている範囲は毎秒1 GBから10 GBである。無線基地局、有線インフラ装置、企業ネットワーク、およびクラウドデータセンターで使用される通信インフラ設備は、温度変動、機械的衝撃、および振動を含む可能性がある厳しい環境において高い性能および安定性を提供しなければならない。デバイス内のタイミング解決策に障害が発生した場合、ネットワークがオフになる可能性があり、サービス中断および運用コストの上昇を招く可能性がある。

自動車産業航空宇宙

自動車応用では,タイミング技術は振動,機械的衝撃,電磁干渉,広く迅速な温度変化を特徴とする環境で自動車のライフサイクル全体で確実に動作しなければならない。AECC(自動車エッジ計算連盟)は2020年には、“ネット接続車両からのデータ流量は現在の流量の1000倍を超え、2025年には月10エーバイトを超える”と推定している。これらの通信システムは、高い信頼性の高い正確なタイミングを必要とするであろう。私たちは正確なタイミングがこの要求の厳しい自動車生態系に関連する多くの挑戦を解決できると信じている。

工場機械から診断設備まで,工業設備は温度変動,機械衝撃,振動,電磁干渉を特徴とする環境にさらされることが多い。要求の厳しい工業環境では、私たちの精密なタイミング解決策は従来の石英ベースの解決策よりもよく表現でき、より低い消費電力を持つと信じています

8

より高い信頼性がありますまた,工業アプリケーションの高度な多様性と独自の作業頻度の需要から,我々の精密タイミング製品のプログラマブルアーキテクチャは利点を提供していると信じている.

ロケットや衛星などの航空宇宙や国防応用で使用されるタイミング設備は、運行中に極端な振動力と温度勾配に耐える必要がある。石英系溶液はシステム全体が振動力の影響を受ける可能性がある。精密タイミング装置は,振動下で石英ベースの同種の解決策よりも50倍高い加速度感度を提供するため,これらの応用に非常に適している。

移動、モノのインターネット、消費者

モバイル設備とモノのインターネット革命への日々の依存は、工業と消費応用の中で数十億のネットワーク設備を急増させた。これらの機器の範囲は,スマートフォンや個人ウェアラブルデバイスから家電や工業機械に埋め込まれた電子製品までである.その中の多くの設備は限られた電池電力供給と寸法制限の外形要素の中に大量の電子製品を封入する必要があり、同時に依然として高性能と高精度が必要である。ICとの統合が可能であるため、シリコンMEMSタイミング解決策は、移動、モノのインターネット、および消費デバイスにおいて、システム全体の敷地面積、信頼性、および電力消費を最適化するのに適していると信じている。

私たちの解決策と技術は

私たちの精密なタイミング解決策には

我々は,MEMS共振器から発振器回路,クロックICまでのタイミングシステムの各キーモジュールを設計した。MEMS共振器とアナログハイブリッド信号素子を無工場半導体サプライチェーンに結合することができ,完全な時系列解決策を最初から構築することができ,我々の顧客が彼らのコア専門知識に集中できるようにした。

9

私たちの柔軟でプログラム可能な精密タイミング解決策は以下のような利点があります

私たちの戦略

私たちの目標は、先進的で挑戦的な応用の精密クロノグラフ解決策のリードサプライヤーになることです。我々の解決策は、一連の運用属性上でより高い性能を提供することによって、既存製品の代わりに、より手頃な価格で高性能を提供することで、次世代電子アプリケーションをサポートする。私たちの戦略の重要な要素は

10

私たちの製品

私たちの精密時計製品は様々な端末市場の広範な応用を満たすことを目的としています。私たちの製品の組み合わせは発振器、クロックIC、共振器を含む。私たちの製品プラットフォームのプログラム可能性は、お客様の仕様に合った解決策を迅速に生成することができます。

11

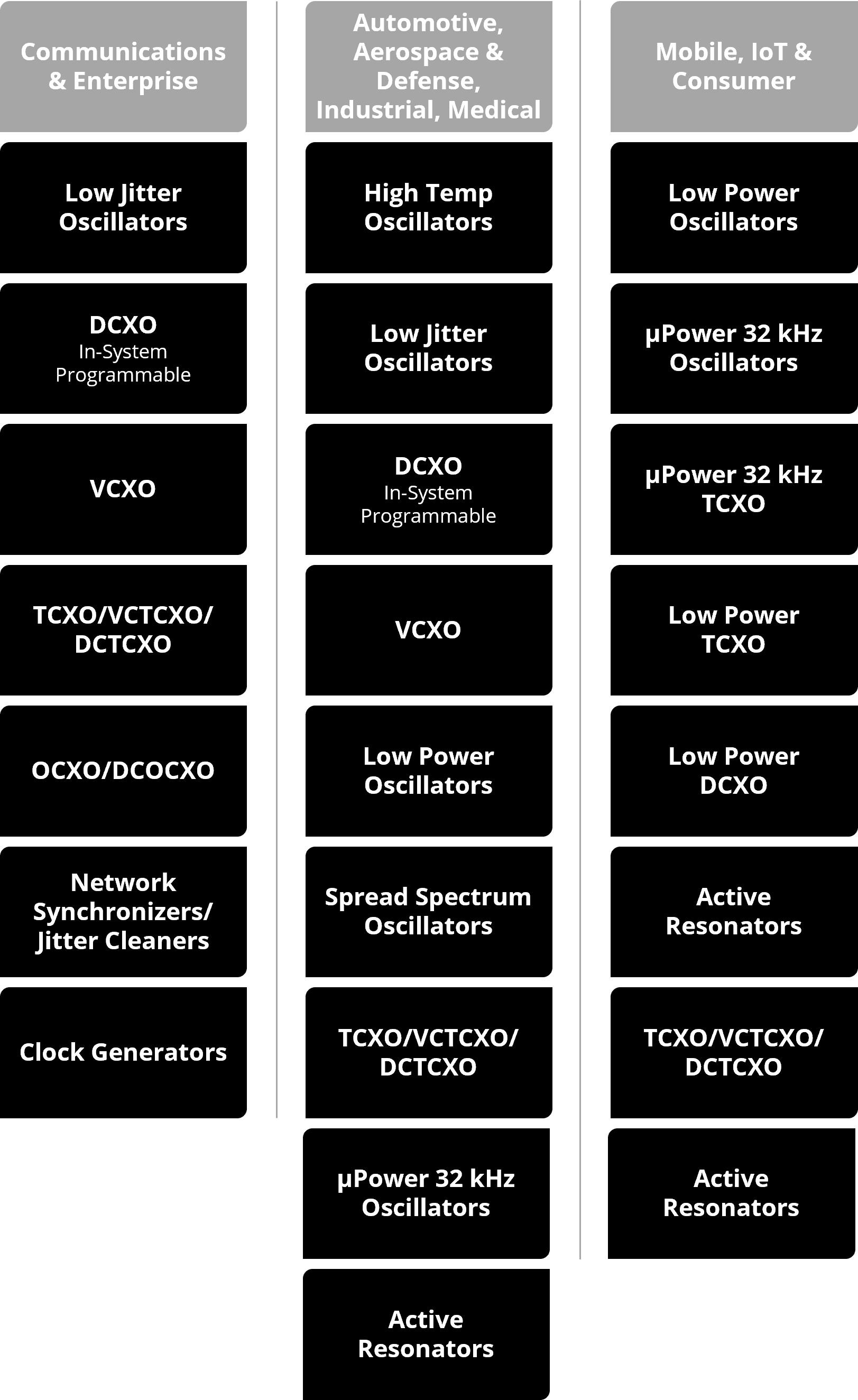

現在,我々は主に実装に集積された発振器製品を提供しており,MEMS共振器とアナログハイブリッド信号ICを含む。次の表は、ターゲット端末市場ごとに、現在の販売促進製品の組み合わせを説明します

私たちの取引先

私たちは主に流通業者に私たちの精密時間測定製品を販売しますが、流通業者はまた私たちの製品を最終顧客に売ります。私たちはまたいくつかの端末の顧客に製品を直接販売します。我々は最終顧客の設計サイクルで彼らと密接に協力し,我々の技術を彼らの製品に埋め込む際に長期的な関係を構築することができる.したがって、私たちの製品は彼らの現在のシステムにうまく溶け込むことができると信じていて、私たちは彼らの未来の製品のために次世代の解決策を開発することもできます。

2022年,2021年,2020年12月31日までの1年間に,我々の3社の流通業者顧客Perns Electronics Co.,Inc.(“Arrow”)とQuantek Technology Corporation(“Quantek”)はそれぞれ10%を超える収入に直接貢献している.2022年、2021年、2020年12月31日までの年度では、PerNasはそれぞれ私たちの収入の20%、24%、26%を占め、Arrowは2022年、2021年、2020年12月31日までの年間でそれぞれ私たちの収入の17%、14%、15%を直接占め、2022年、2021年、2020年12月31日までの年度では、Quantekは私たちの収入の12%、10%、18%を直接占めている。2022年12月31日,2021年,2020年12月31日までの会計年度では,PerNas,Quantek,Arrowを除いて,我々の総収入の10%以上を占める直接顧客の収入はない。

最終顧客のアイデンティティを決定する流通業者が提供してくれた直売情報によると、PerNasとQuantekに販売された製品の大部分は逆に最大の最終顧客アップルの製品に組み込まれていると信じています。

12

したがって,2022年,2021年,2020年12月31日までの年度において,我々最大の最終顧客の収入はそれぞれ我々の収入の約20%,22%,40%を占めていると考えられる.

販売とマーケティング

私たちの顧客は最初の参加から大量出荷までの設計周期は通常六ヶ月から三年まで様々で、製品のライフサイクルは十年以上に達します。私たちの多くの製品にとって、早期に顧客の技術者と接触することが成功の鍵です。十分な早期参加を確保するために、私たちの販売、マーケティング、顧客、および開発エンジニアは、そのシステム課題を解決する解決策を理解し、識別し、提案するために、私たちの顧客およびチャネルパートナーと密接に協力します。私たちは、最終顧客の市場需要を予測するために、通信市場の技術リーダーを含む我々の顧客と密接に協力している。場合によっては、最終顧客の市場動向や顧客への新たな要求をよりよく知るために、最終顧客と協力しています。

私たちは様々なルートを通じて世界各地で私たちの製品を販売しています。私たちの直販チームと流通業者、契約メーカー、契約販売代表と独立設計会社からなるネットワーク、そして私たちのセルフオンラインショップSiTimeDirectを含みます。私たちのグローバル販売戦略には直販と流通業者が含まれており、設立以来15,000人を超える最終顧客をカバーしています。

我々は我々の直販チームが実行する戦略顧客戦略を持っており,世界有数の電子会社の設計エンジニア,システムアーキテクチャ師,実行意思決定者に重点を置いている.これらの顧客はその細分化された市場の電子革新をリードし、通信、5 G、自動車と消費物のネットワークから、SiTime精密タイミング解決方案を内蔵し、これらの設備に必要な性能を提供する。成熟した戦略顧客グループに加えて、SiTimeの成長と市場拡張を加速させるために、幅広い中小電子OEMとOEMを狙っている。私たちは、私たちの流通業者や契約販売代表との協力を強化することで、私たちの販売やマーケティング努力を拡大していきたいと思います。また、SiTime発振器の全天候販売をサポートするセルフオンラインショップであるSiTimeDirectを発売し、世界30カ国以上に出荷しています。私たちの専門の内線販売チームはお客様に“セルフサービスサービスモード”を提供しています。SiTime独自の現場プログラム性とオンラインショップの利便性および迅速な配置と履行を組み合わせて、SiTimeDirectを半導体業界における正確なタイミング解決策のための独自の方法とした。

季節性

私たちの収入は昔からいくつかの季節的な変化の影響を受けてきた。主要顧客の生産計画によると、我々の製品は通常、本年度下半期により強力な収入を達成する。しかし、2022年の状況はそうではなく、この傾向が今後数年で起こるという保証はない。

製造業

私たちは工場のないビジネスモデルを経営し、第三者代理工場と組み立てとテスト請負業者を使用して、私たちの半導体製品を製造、組み立て、テストします。このアウトソーシング製造方法は、製品の設計、販売、マーケティングに資源を集中させることができます。また、私たちの多くの製造·組み立て活動をアウトソーシングすることは、新しい市場機会や顧客ニーズの規模に対応するために必要な柔軟性を提供し、私たちの運営を簡略化し、私たちの資本約束を著しく減少させてくれると信じています。

私たちの第三者製造請負業者は私たちの製品に必要な高品質と信頼性基準を満たすために、厳格な資質要求を遵守することを要求します。技術を私たちの製品に適用する前に、私たちは私たちのすべてのパートナーとその技術を慎重に鑑定します。私たちのエンジニアは私たちの鋳造工場と他の請負業者と密接に協力して、生産量を高め、製造コストを下げ、製品の品質を向上させます。

13

我々はボ世と供給プロトコルを持っており,この合意により,ボ世は我々の調達注文に基づいて我々のMEMSウエハを製造することに同意した。博世は私たちの購入注文を受け入れるかどうかを決定する権利があります。便宜上、出荷前に書面通知を出して購入注文を終了することができます。供給契約の初期期限は10年、2027年2月までで、いずれか一方が3年前に終了を通知しない限り、2024年2月から自動的に更新される。博世を除いて、私たちはほとんどの第三者製造請負業者と長期供給協定を持っておらず、注文方式で製品を購入しています。

研究と開発

私たちの未来の成功は私たちが既存製品を改善し、既存と新市場のために新製品を開発する能力があることにかかっていると信じている。したがって、私たちの運営費用の大部分はこの仕事に割り当てられた。我々の研究と開発は主にMEMSと先進的なクロックIC設計および精密タイミング解決策のための先進的なシステムレベル集積に集中している。

私たちは経験豊富なエンジニアとシステムデザイナーからなる核心チームを結成し、彼らはアメリカ、オランダ、マレーシア、フィンランド、日本、台湾、ウクライナで研究開発活動を展開している。2022年12月31日現在、私たちは世界に研究開発に相当するフルタイムの社員211人(私たちの従業員全体の約56%)を持っています。

知的財産権

我々は主に特許法,著作権,商標法,商業秘密法,秘密および秘密協定,その他の契約保護措置によって我々の技術やノウハウを保護している.2022年12月31日までに、我々は99件の発行された米国特許があり、一般に2026年から2039年の間に満了し、43件の米国特許出願が審理中である(12件の臨時出願を含む)。私たちはまだ3つの外国から発表された特許が2036年に満期になり、4つの外国特許出願が申請中です。 我々が取得した特許および出願されている特許は、一般に、我々のMEMS製造プロセス、MEMS共振器、回路、パッケージ、および発振器システムに関する。

我々自身の知的財産権に加えて,我々のMEMSソリューションに埋め込まれたいくつかの技術に第三者ライセンスを使用している。例えば、我々は、MEMSベースのタイミングアプリケーションの設計および製造に関するいくつかの特許のライセンスをボッシュから取得した。ライセンス契約に基づいて取得された特許権は2021年から2029年の間に満了し,ライセンス契約はその合意に基づいて許可を得た最後の特許が満了したときに満了する。私たちはこの特許が満期になった後に何の重大な影響もあるとは思わない。

我々は、一般に、内部および外部制御(従業員、請負業者、および顧客との契約保護を含む)を使用することによって、私たちの機密情報および商業秘密へのアクセスおよび使用を制御する。私たちはアメリカの法律と国際法にある程度依存して私たちの仕事を保護する。すべての従業員とコンサルタントは私たちの雇用と相談関係に関する秘密協定を履行しなければならない。私たちはまた、雇用または相談関係に関連するすべてのアイデアまたは作成された発明を開示し、譲渡することに同意することを要求する。しかし、私たちはこのようなすべての当事者とこのような合意を締結したことを保証できません。もしそのような合意に違反すれば、十分な救済措置がないかもしれません。私たちのビジネス秘密は私たちの競争相手に漏れてしまうかもしれないし、他の人は実質的に同じ技術を独立して開発したり、他の方法で私たちのビジネス秘密を獲得したりするかもしれない。商業秘密は保護しにくいかもしれないが、アメリカ国内外のいくつかの裁判所は商業秘密をあまり望んでいないか、あるいは保護したくない。私たちは私たちの知的財産権を保護しようと努力しているにもかかわらず、許可されていない当事者たちは、私たちの独自の知的財産権と考えられるソフトウェア、技術、または他の情報を複製、流用、または他の方法で取得し、使用する可能性がある。さらに、いくつかの国では、有効な特許、著作権、商標、商業秘密、および他の知的財産権保護が入手できない可能性があるか、制限される可能性がある、我々の国際業務を拡大するつもりです。

14

半導体業界の特徴は知的財産権と立場の強力な保護と追求であり、これは多くの会社の訴訟が長引く、代価が高いことを招いている。私たちは過去に受け取りましたが、将来的には損害賠償責任を負うことを主張したり、私たちの知的財産権や独自の権利の有効性に疑問を提起する手紙を受け取ることもあります。いずれの訴訟も、勝訴や勝訴にかかわらず、巨額の費用を発生させ、売上を減少させ、経営陣や他の人員の努力を分散させる可能性がある。いずれの訴訟でも不利な結果を受けた場合,巨額の損害賠償金の支払いを要求され,合理的な条項で入手できない可能性があるライセンスを第三者に求め,製品の販売を停止し,大量の資源をかけて代替技術を開発したり,関連技術を必要とするプロセスの使用を停止したりする可能性がある。

競争

全体的に、世界の半導体市場、特にタイミング市場は、競争が激しい。より多くの企業が私たちの市場に参入することや、大型オリジナル機器メーカー(“OEM”)の内部資源が増加するにつれて、競争が激化し、激化することが予想される。競争の激化は価格圧力、毛金利の低下、市場シェアの損失を招く可能性があり、これらはいずれも私たちの業務、財務状況、運営結果を損なう可能性がある。

私たちの競争相手には、幅広いタイミング製品を提供する大手国際会社もあれば、狭い市場垂直市場に特化した小さな会社もあります。私どもの主なライバルはABRACON、LLC、大新株式会社、京セラ株式会社、マイクロチップ技術会社、村田製造有限会社、日本電灯株式会社、Rakon株式会社、リサ電子会社、セイコーエプソン社、Skyworks Solutions、Inc.,テキサス機器会社、TXC社を含みますが、これらに限定されません。

私たちの成功的な競争能力は、産業と全体的な経済傾向を含む、私たちの統制範囲内と外の要素にかかっている。私たちの多くの競争相手は私たちよりずっと大きくて、もっと多くの財務、技術、マーケティング、流通、顧客支持とその他の資源を持っていて、私たちよりもっと成熟して、ブランド認知度と製品範囲はすべてずっと良いです。これは彼らが私たちの競争のタイミング市場の低迷と不利な経済や市場状況をよりよく防ぐことができるようにするかもしれない。私たちの業界の過去の低迷期には、私たちの顧客が彼らの調達注文を減らすにつれて、私たちの市場での競争が激化した。私たちは適時に新しいと現有の精密教育時解決方案を設計、開発とマーケティングすることに成功し、そして現有の顧客を維持し、新しい顧客の能力を増加させ、私たちの競争地位を維持する。

政府の監督管理

私たちの業務活動は全世界に及んで、各種の連邦、州、地方と外国法規の制約を受けて、私たちの製品は多くの規則と法規の制約を受けています。今まで、私たちのこのような規定の遵守は私たちの運営結果に実質的な影響を与えなかった。

人的資本資源とエンパワーメント

私たちは、私たちの会社文化、革新を促進し、開放的なコミュニケーションとチームワークが、私たちの成功の鍵となってきたと信じている。私たちの成功は私たちの幹部と他の重要な従業員の持続的なサービスに大きく依存し、そして私たちは引き続き合格した従業員を引き付け、維持し、激励する能力、特に設計、開発、新しいものと既存の製品とプロセスに参加する高スキルエンジニア、および私たちの販売とマーケティングチームに参加し、これは設計勝利を実現し、私たちのブランドの知名度と名声を創造し、私たちの顧客と他の業界参加者と長期的な関係を構築するために重要である。最も優秀な人材を誘致するために、私たちの従業員が学び、成長し、その潜在力を十分に発揮できる環境で挑戦的な仕事を提供することを目標としています。

私たちの人的資本資源目標には、私たちの既存と未来の従業員の識別、採用、維持、激励、統合が含まれている。私たちは競争力のある報酬と福祉を提供することで、業界内と世界で最も才能のある従業員を誘致し、維持し、彼らの健康、財務、感情的健康を支援するために努力している。私たちの給与理念はすべての従業員たちの個人的な貢献を奨励することに基づいている。基本賃金、ボーナス、業績報酬、株式ベースの報酬を含む固定給与と変動報酬を組み合わせた方式を採用しています。私たちの株式インセンティブ計画の主な目的は、株に基づく報酬奨励を付与することによって、選定された従業員を吸引、維持、激励することである。私たちが従業員に提供する福祉は国によって異なり、現地の法律を達成または超え、市場で競争力を持つことを目的としています。米国が提供する福祉には、雇用主が支払う401(K)計画、健康福祉、生命保険、ビジネス旅行および障害保険、追加の自発的保険、有給休暇および育児休暇、および有給相談援助が含まれる。私たちの株式に関する情報をもっと知りたい

15

インセンティブ計画は、本年度報告表格10-K第II部第8項に記載されている連結財務諸表に付記されている付記9“株式報酬”を参照されたい。

私たちは職員たちの健康、安全、そして健康に努力している。私たちは彼らの心身の健康を支援する福祉を含め、私たちの従業員とその家族に様々な健康と健康計画を提供します。私たちはウクライナのリヴォフに事務所を持っている。2022年2月のロシアのウクライナ侵攻について、私たちはウクライナにいる従業員とその家族の安全と福祉を第一にしています。私たちはまた、ロシアがウクライナに侵入したことによる私たちの運営と業務の中断を最小限に抑えるために、世界中の従業員と協力している。新冠肺炎の流行に対応するために、私たちは従業員を保護するための安全措置を取った。私たちは、新冠肺炎の流行中に従業員の安全を保護する約束を犠牲にすることなく、業務の連続性を維持できると信じている。

私たちは定期的に私たちの従業員を検査し、業務需要を評価して、私たちの人材需要を決定します。私たちはマネージャーと従業員の間で定期的に有意義な対話を行うことを奨励し、フィードバック、目標の一致と職業発展に関する討論を含む。私たちはすべての従業員が勉強を続けることを奨励し、これを支援するための学習機会と職能を越えた内部機会を提供する。私たちは定期的に後継計画を審査し、内部人材の向上に集中して、私たちの従業員のキャリア発展を支援します。

従業員の尊敬度と従業員文化を理解し続けるために、2022年に調査を行った結果、8.5点(10点満点)の従業員全体満足度スコアが得られ、その中で特にSiTime文化の良さに言及した。私たちは毎年従業員に対して調査を行い、従業員のフィードバックに応え、会社文化の変化を理解し、チーム協力、効率と成功を高めることができるようにするつもりです。

2022年12月31日現在、米国、フランス、マレーシア、オランダ、台湾、日本、フィンランド、ウクライナにフルタイムの同等従業員377人を擁し、そのうち研究開発は211人、販売、一般、行政は136人、運営は30人。私たちは従業員との関係が良く、停止を経験したことがないと思う。

企業情報

私たちは2003年12月3日にデラウェア州で登録設立された。私たちの主な実行事務室はカリフォルニア州サンクララパトリック·ヘンリー通り5451号にあります。郵便番号:95054、電話番号は(4083284400)。私たちの会社のサイトの住所はwww.sitime.comです。我々のサイトで見つけたり,我々のサイトを介してアクセスしたりする情報は,本10-Kフォーム年次報告の一部ではなく,本年度報告にも盛り込まれない.文意が別に指摘されているほか、本年度報告で言及されている“SiTime”、“当社”および“当社”はいずれも、合併後のSiTime社とその完全子会社を指す。

利用可能な情報

私たちのサイトはhttp://www.sitime.com。これらの資料を電子的に米国証券取引委員会(“米国証券取引委員会”)に提出または提供した後、合理的で実行可能な範囲内で、私たちの10-Kフォーム年次報告、10-Qフォーム四半期報告、8-Kフォーム現在の報告、および取引法第13(A)または15(D)節に提出または提供されたこれらの報告の修正をできるだけ早く無料で取得します。米国証券取引委員会はまた、我々の米国証券取引委員会の届出文書を含むウェブサイトを維持している。サイトの住所はWwwv.sec.gov.

第1 A項。RISK因子です。

私たちのビジネスや業界に関連するリスクは

世界的なマクロ経済状況はすでに私たちの業務を悪化させ続ける可能性がある。

私たちは世界的な会社なので、私たちの業務、経営結果、財務状況は世界のマクロ経済状況の影響を受けています。インフレ上昇、景気後退、株式市場の変動、地政学的緊張、戦争、収入や資産価値の低下、支出の減少、燃料やその他のエネルギーコストの変化、公衆衛生危機、サプライチェーン中断、貿易制限と制裁、新冠肺炎の大流行などのマクロ経済事件は経済変動を引き起こし、このような変動はすでに私たちの業務、財務状況、経営業績を損害し続け、世界経済の持続的な低迷を招く可能性があり、これは私たちの業務、財務状況、経営業績をさらに損なうことになる。経済変動や不利な経済状況は、我々の製品や顧客製品の需要に影響を与え続けている可能性がある。減少する

16

私たちの顧客製品の需要は、私たちの顧客とその付属会社、パートナー、契約メーカーの在庫を増加させ、私たちの製品需要に悪影響を与え続ける可能性があります。私たちの製品に対する需要の減少は私たちの売上と利益率を大幅に低下させ、私たちの運営業績に実質的な損害を与える可能性があります。マクロ経済事件が私たちの業務と経営結果に与える将来の影響は、私たちの顧客とその付属会社、パートナー、契約メーカーの在庫レベル、そして私たちの製品に対する需要を含めて、不確定で予測困難です。

マクロ経済事件による信用市場の悪化は、外部融資を受けて私たちの業務や資本支出に資金を提供する能力を制限する可能性もあります。私たちが持っている現金と投資は金融機関や他の方面の倒産によって損失を受ける可能性があります。また、不利な経済状況により、私たちの売掛金が信用違約により高い損失率になる可能性もあります。したがって、世界のマクロ経済状況はすでに、私たちの業務、経営業績、財務状況に実質的な悪影響を与え続ける可能性がある。

私たちは半導体産業の周期性に支配されている。

半導体業界は高度周期性であり、その特徴は持続と迅速な技術変化、迅速な製品時代遅れ、価格侵食、絶えず変化する標準、製品ライフサイクルの短及び製品需給変動が比較的に大きいことである。過去の世界経済衰退などの不利なマクロ経済事件の間、この業界は著しい低迷を経験し、私たちは現在、私たちの製品に対する需要の低下を経験している。これらの衰退の特徴は、製品需要の減少、生産能力過剰、私たちと私たちの顧客の高在庫レベル、および平均販売価格の低下である。半導体産業のどんな衰退も私たちの業務、財務状況、そして運営結果を損なう可能性がある。過去数年間、半導体産業は好転を経験した。半導体業界のいかなる重大な好転も、第三者代理工と組立能力を獲得する競争を激化させる可能性がある。私たちはこの能力に依存して私たちの製品を製造して組み立てて、私たちは未来に十分な能力が私たちに提供されることを保証できない。私たちは半導体産業の低迷や好転の持続時間や時間を予測することができない。

歴史的に見ると、私たちの収入の大部分は限られた数の顧客に依存している。私たちの顧客基盤を拡大したり、さらに多様化することができなければ、私たちの業務、財務状況、運営結果が影響を受ける可能性があり、私たちの顧客(大顧客や最終顧客を含む)の注文損失や大幅な減少は、私たちの収入を著しく減少させ、私たちの運営業績に悪影響を及ぼす可能性があります。

歴史的に見ると、私たちの収入の大部分は限られた数の顧客から来ている。私たちは主に流通業者を通じて私たちの製品を販売し、流通業者は逆に私たちの最終顧客に販売します。私たちはまた私たちの最終顧客に直接販売します。2022年、2021年、2020年12月31日までの会計年度では、上位3大総代理店の収入の合計は、私たちの収入の約49%、48%、59%を占めています。私たちの出荷情報によると、2022年、2021年、2020年12月31日までの年間で、私たち最大の10の最終顧客からの収入はそれぞれ私たちの収入の47%、49%、58%を占めていると思います。2022年、2021年、2020年12月31日までの会計年度において、私たち最大の最終顧客アップルの売上高は、それぞれ私たちの収入の約20%、22%、40%を占めています。2021年12月31日までの1年から2022年までは、最終顧客の収入が絶対ドルで増加したことによるが、収入に占める割合は低下している。私たちはこの顧客の収入が異なる時期に変動することに起因すると予想する。PerNas Electronics Co.,Ltd.(“PerNas”)、Arrow Electronics,Inc.(“Arrow”)およびQuantek Technology Corporation(“Quantek”)を含む販売業者を介してこの顧客に製品を販売しているが、Appleとのいくつかの取引に一般的な枠組みを提供する開発および供給プロトコルがある。本プロトコルは,いずれか一方が実質的な違約により終了するまで有効である.本合意により、最終顧客の要求に応じて新製品の開発と納入を行うことに同意し、その製品も我々の業務目的に合致することを前提としています, そして、私たちの製品による知的財産権侵害またはいかなる損傷または損害について賠償することに同意します。本プロトコルによれば、最終顧客は、最低または拘束力のある購入義務を有さず、通知が少ない場合、または通知することなく、調達を停止することを選択することができます。私たちの最大の最終顧客の構成は時期によって異なります。私たちの最大10人の最終顧客の任意の所与の時期における収入は時間の経過とともに低下する可能性があります。既存の顧客との関係は、これらの顧客と競合する潜在的な顧客が私たちの正確なタイミング解決策を購入することを阻止する可能性があります。予見可能な将来、私たちの経営業績は限られた数の顧客と最終顧客の売上に大きく依存し続けると信じています。私たちの顧客基盤を拡大したり、さらに多様化することができなければ、これは私たちの業務、財務状況、運営結果を損なう可能性があります。

もし私たちの最終顧客が他のメーカーと協力することを選択したり、私たちと顧客との関係がどんな理由で中断したりすれば、私たちの業務に大きなマイナス影響を与える可能性があります。私たちの大きな顧客と最終顧客(私たちの最大の最終顧客を含む)によるいかなる売上高の低下も、私たちの業務、財務状況、運営結果に重大かつ比例しない影響を与えるだろう。

私たちの販売の多くは標準調達注文に基づいて行われていますので、注文はキャンセルされたり、減少されたり、再手配される可能性があります。通知も処罰も受けません。注文をキャンセルすることは期待される売上の損失を招く可能性があります。十分なことを許可しません

17

私たちの在庫と運営費用を減らす時です。また、顧客や最終顧客が予測した変化や顧客からの注文時間の変化は、わが製品の需要を予測することを困難にし、在庫不足や在庫過剰のリスクに直面する可能性があります。これは逆に私たちの経営業績の変動を招き、私たちの経営業績に実質的な損害を与える可能性がある。

私たちの最終顧客、あるいはこれらの顧客に製品を販売する流通業者によって、私たち以外の製品を選択して使用したり、全く異なる製品を使用したり、内部解決策を開発したりすることができます。また、私たちの顧客や彼らの契約製造業者は、私たちの製品と一緒に使用する第三者コンポーネントの十分な供給を得ることができず、私たちの製品に対する需要の低下や販売損失を招く可能性があります。このような事件のいずれも私たちの業務、財政状況、そして運営結果を深刻に損なう可能性がある。また、私たちの流通業者と私たちの最終顧客(私たちの大きな最終顧客を含む)との関係が十分な製品や他の何かを渡すことができないために中断すれば、私たちの業務、財務状況、運営結果に大きなマイナス影響を与える可能性があります。

私たちは通常、お客様と長期的な調達約束をしていないため、注文が少ない場合や全く通知がない場合にキャンセル、減少、再手配される可能性があり、逆に在庫リスクに直面し、私たちの業務や運営結果に影響を与える可能性があります。

私たちは主に流通業者を通じて私たちの製品を販売します。通常彼らや彼らの最終顧客の長期的または最低調達約束はありません。今まで、私たちのほとんどの販売は購入注文に基づいて行われていました。注文はキャンセルされ、変更されたり、再手配される可能性があります。通知や罰金はほとんど必要ありません。したがって、私たちの収入や経営業績は大幅に変動する可能性があり、私たちの顧客(私たちの大きな顧客を含む)の購入決定の実質的かつ比例しない影響を受ける可能性があります。将来、私たちのディーラーや彼らの最終顧客は、過去よりも少ない設備を購入することを決定する可能性があり、通知なしにいつでも彼らの調達モードを変更するか、あるいは私たちの精密なタイミング解決策を全く購入しないことを決定するかもしれません。これらはいずれも私たちの収入低下を招き、私たちの業務、財務状況、運営結果に重大かつ実質的な損害を与える可能性があります。顧客の注文をキャンセル、減少、再配置することはまた、在庫と運営費用を減らすのに十分な時間を与えることなく、予想売上の損失を招く可能性があります。私たちの費用の大部分は少なくとも短期的には固定されているからです。さらに、顧客またはその関連会社または契約製造業者が提供する予測が変化する可能性があり、後で不正確であることが証明される可能性があり、これは、私たちの製品に対する需要を予測することを困難にし、在庫不足や在庫過剰のリスクに直面させ、私たちの運営結果に実質的な損害を与える可能性があります。在庫を購入してオーダーメイド製品をプレハブするつもりはないので、短期的に増加した需要を満たすことができないかもしれません。上記のいずれの事件も、我々の業務、財務状況、経営結果に重大な悪影響を及ぼす可能性がある。

我々のウエハ製造,組み立て,包装,テスト業務は第三者に依存しており,我々の業務を損なう可能性のあるリスクに直面している。

私たちはアウトソーシング製造業務モデルを経営しています。したがって、私たちのすべての製造業務はウエハ製造、組み立て、包装、テストを含む第三者に依存する。複数の第三者サプライヤー源を使用しているにもかかわらず、これらの第三者に依存して、生産量、コスト、製造品質基準に適合する必要な数量の材料をタイムリーに提供してくれます。私たちの製品の第三者サプライヤーの製造過程には専門的な技術が必要であり、特定の原材料とエンジニアリング材料が必要です。私たちの第三者サプライヤーは私たちの製品を製造するために調達或いは下請けする多くの主要な部品、製品設備、工事材料と原材料は、すべて単一或いは独占的な方法で調達或いは下請けしたものです。我々がボ世と達成したMEMSウエハプロトコル以外に,他の製造サプライヤーとはいかなる長期供給プロトコルも締結していない。これらの第三者製造業者は、通常、私たちよりも規模の大きい顧客サービス、またはより大きな割合のサービスを必要とし、これは、私たちの相対的な重要性を低下させ、これらの第三者との交渉チップを低下させる可能性がある。

もし市場がウェハや生産と組立材料に対する需要が増加した場合、私たちのウェハ供給者が私たちの製品を製造するために必要な材料を調達できない場合、あるいは私たちのウェハ供給業者が運転を停止または一時停止した場合、私たちのウェハや他の材料の供給が限られる可能性があります。現在,ボッシュと10年間のMEMSウエハ製造供給プロトコルを締結している。本協定は2027年に満期になり、2024年2月から3年前に終了を通知することができる。我々は現在ボー世製造MEMSに依存し、積層電気に依存してアナログ回路を製造しており、彼らのウエハ供給中断やウエハ或いは材料価格の上昇はすべて私たちの毛利率と私たちが適時に顧客の需要を満たす能力に悪影響を与え、甚だしきに至っては収入減少を招く可能性がある。現在、多くの業界範囲の供給制限があり、ある世代工場(台積電を含む)生産のアナログ回路の供給に影響を与え、アウトソーシング半導体組み立てとテストサプライヤー(“OSAT”)に影響を与え、これは過去に一部の製品の需要増加を完全に満たす能力を制限し、未来にも私たちの能力を制限する可能性がある。また,ウエハは我々の製品コストの大きな部分を占めている。もし私たちがバッチ割引を協議したり、他の方法で適時に優遇価格と十分な数量でウェハを購入することができなければ、私たちは時間通りにそして必要な数量に応じて顧客に解決策を送る能力が不利な影響を受ける可能性があります。これは逆に私たちの売上が意外に低下し、私たちの顧客関係を損害し、私たちの毛利率に悪影響を与える可能性があります。

18

持続的なウエハ供給を確保するためには,代替ウエハ供給源を構築する必要がある可能性があり,これには大量の支出が必要であり,我々の交渉チップを制限する必要があるかもしれない。我々は現在,それぞれ博世と台積電気に依存して我々のMEMSタイミング設備とシミュレーション回路の主要な代理工場とサプライヤーとして,少数の代行サプライヤーだけが我々の最先端の解決策,特に我々のMEMSソリューションを製造する能力がある。もし私たちが代替供給源を使用する場合、私たちは追加的なコストを発生させ、供給源を同定する上で困難および/または遅延に直面する可能性がある。例えば、私たちはボッシュと許可協定を持っていて、この合意に基づいて、ボッシュは私たちにいくつかの特許を使用する許可を与えてくれた。この合意によれば,第三者に製造を依頼する場合,あるいは我々が我々のいくつかの世代MEMSウエハを自分で製造することを決定した場合,2024年3月31日までボ世に特許使用料を支払わなければならない。また、これらのソースが量産資格を備えている場合には、出荷が著しく遅れる可能性があります。もし私たちが博世や台積電との関係を保つことができなければ、私たちが高品質の製品を生産する能力は影響を受ける可能性があり、これは逆に私たちの業務、財務状況、運営結果を損なう可能性がある。

我々は現在主に先進半導体エンジニアリング会社(“ASE”)、CARSEM(M)有限会社に依存している。バヘド。私たちのいくつかの製品に組み立てとテストの共同テストと組立センター有限会社(“UTAC”)と、私たちのいくつかの製品にセラミック包装を提供する大辛庫会社(“大辛庫”)、UTAC、アシアナ半導体(大城府)有限公司と日月光を提供します。私たちは時々私たちのいくつかのOSATと生産能力協定を締結して、私たちが必要な最低数量を購入しなければ、これは私たちの毛金利と運営結果に不利な影響を与えるかもしれません。

私たちのいくつかの製造、包装、組み立て、テスト施設は、マレーシア、台湾、タイを含む米国以外に位置しており、これらの地域では、政治的および経済的不安定、運営管理困難、契約および知的財産権の実行困難、悪天候、雇用と労働困難のリスク増加に直面している。また、公衆衛生危機、例えば新冠肺炎のような伝染性疾患の爆発は、隔離、生産施設の閉鎖、供給不足、旅行や在宅勤務注文の制限による遅延を含むわがサプライヤーの生産能力に影響を与える可能性がある。このような制限は私たちのサプライヤーがその製造施設を運営する能力を制限するかもしれない。

これらの要因のいずれも、製造および供給の問題を引き起こす可能性があり、私たちが直ちに顧客に解決策を提供する能力が遅延しているか、または全くない。もし私たちが特定の場所で製造問題に遭遇したら、私たちは生産を新しい場所やサプライヤーに移すことを要求されるかもしれない。生産を主な場所またはサプライヤーからバックアップ施設に変換または移転することは、コストがかかる可能性があり、数四半期以上かかる可能性がある。このような移行期間中、私たちは、当時の既存の在庫から顧客ニーズを満たすことと、要求された製品仕様に応じて修正可能な一部の完成品を要求されます。また、私たちの最終顧客は新しいウエハ製造業者に再認証を行う必要があるかもしれない。我々は通常少なくとも3か月のMEMSウエハ供給を保持しており,ボッシュは我々の主要なサプライヤーである。そうでなければ、私たちは長い過渡期に対応するのに十分な在庫を維持しないだろう。したがって、このような移行期間中に顧客ニーズを満たすことができない可能性があり、顧客関係を損なう可能性があります。私たちは業務中断保険を維持していますが、この保険は私たちがこのような困難によって受ける可能性のある損失を補うのに十分ではないかもしれません。

もし私たちの製造業務が依存する1つ以上の第三者が私たちとの関係を終了した場合、あるいは私たちの製造サプライチェーンに何か問題があった場合、私たちが時間通りに顧客に必要な解決策を渡す能力は悪影響を受け、逆に私たちの売上が意外に低下し、私たちの顧客関係を損害し、顧客の流失を招く可能性がある。

私たちの業務の一部はアメリカ国外にあり、これは国際業務の管理の複雑さとコストの増加、地政学的不安定を含むより多くのリスクに直面させます。

私たちはすべての製品の製造と組み立てを主にドイツとアジアにある第三者にアウトソーシングする。また,米国,日本,オランダ,台湾,ウクライナ,フィンランドで研究開発活動を行っている。また、アメリカ、日本、オランダ、中国、台湾、マレーシア、ウクライナでマーケティングと行政機能を展開しています。私たちの業務のいくつかの重要な機能はアメリカ以外の場所で実行される。私たちの販売チームのメンバーはアメリカ以外の違う場所に分布しています。また,2022年12月31日,2021年12月31日,2020年12月31日までの年度では,我々の収入の約88%,94%,93%はそれぞれ米国以外の総エージェントから来ており,これらの総エージェントが提供する直販情報に基づいて,我々の最終顧客の多くは米国にいると信じている.私たちは国際問題に集中しているので、私たちは多くの挑戦と危険に直面しています

19

これらのリスクは、私たちの国際業務を損なう可能性があり、新製品の発表を延期し、私たちの運営コストを増加させ、私たちの業務や業務を発展させる能力を阻害し、私たちの業務、財務状況、運営結果に影響を与える可能性があります。例えば、私たちは台湾の台積電で私たちのアナログ回路を製造し、台湾と中国に販売員を持っています。中国と台湾の間の政治的緊張がさらに激化すれば、私たちの業務を混乱させ、私たちの財務状況と経営業績に悪影響を与える可能性があります。私たちのシミュレーション回路は主に台湾の台積電に依存しているからです。また、ロシアとウクライナの現在の政治·軍事情勢を考慮すると、ロシアとアメリカとの関係がさらに悪化したり、ウクライナでの業務の継続が制限されたり禁止されたりすれば、私たちの業務を混乱させる可能性があり、私たちのコストが増加する可能性があり、私たちの製品開発努力、業務、財務状況、運営結果が深刻な損害を受ける可能性がある。そのほか、新冠肺炎疫病は旅行、在宅仕事とその他の制限を招き、私たちの国内と国際業務及び私たちのサプライヤー、流通業者、パートナーと顧客の運営に深刻な影響を与えた。現在、新冠肺炎の疫病は更に私たちの業務に影響する程度はまだ確定していないかもしれないが、それは私たちの業務、財務状況或いは運営結果に実質的な不利な影響を与える可能性がある。

私たちの収入と経営業績は異なる時期に変動する可能性があり、これは私たちの株価変動を招く可能性がある。

私たちの収入と経営業績は過去に変動していて、未来は様々な要素によって変動するかもしれません。その中の多くの要素は私たちがコントロールできません。私たちの将来の収入は主に私たちの製品の出荷量と平均販売価格(“ASP”)の変化によって変動すると予想されています。私たちのASPは2022年に2021年より増加していますが、将来的にASPの成長を維持できないかもしれません。当社の経営業績の変動をもたらす可能性のある当社の業務に関連する要因には、以下の要因と、本報告の他の部分に記載されている他の要因が含まれています

20

これらおよびその他の要因のため、あなたは以前の任意の四半期または年度の業績、またはこれらの業績に反映された任意の歴史的傾向に依存して、私たちの将来の収入または経営業績の指標としてはいけません。私たちの収入と経営業績の変動は私たちの株価を下落させる可能性がありますので、あなたは投資の一部または全部を失うかもしれません。

私たちの成功と未来の収入は私たちが設計勝利を達成する能力にかかっていて、私たちの既存と潜在的な顧客に私たちの製品を彼らの製品に設計するように説得します。もし私たちが設計に勝ち続けなければ、あるいは私たちの製品が私たちの顧客が提供する製品として設計されていなければ、私たちの運営と業務結果は損害を受けるだろう。

私たちは私たちの解決策を選択した顧客に私たちの精密タイミング解決策を販売して、彼らの製品に含まれます。この選択過程は通常長く、私たちは大量の設計と開発支出を生成し、希少な工学資源を単一の設計勝利を追求するために使用する必要があるかもしれないが、私たちの解決策が選ばれることを保証することはできない。既存または潜在的な顧客が私たちの製品を彼らの製品に含めるように説得できない場合、あるいは一致した数の設計勝利を達成することができなければ、私たちの業務、財務状況、および運営結果は損なわれます。

私たちは販売期間を延長したので、私たちの今後数年の収入は私たちが数年前に獲得した設計勝利に高く依存している。通常、設計勝利は1年以上で有意な収入をもたらさない。もしあれば。もし私たちが短期的に設計上の勝利を得なければ、私たちの次の数年の収入は悪化するだろう。

また、私たちの任意の時期の収入の大部分は、単一の製品設計に依存して大きな顧客を獲得しているかもしれない。したがって、任意の重要な設計勝利または顧客製品の量産を失う任意の重大な遅延は、私たちの業務、財務状況、および運営結果に悪影響を及ぼす可能性がある。様々な理由で、私たちは主要顧客への販売を維持したり、キーデザインの勝利を確保し続けることができないかもしれません。私たちの顧客は限られた状況で私たちの製品を彼らの製品供給に入れることを停止することができて、ほとんど罰を受けることができません。

もし私たちがこれらの変化に応答したり、技術の変化や市場需要に応答したり、新しいまたは強化された製品や技術をタイムリーに開発できない場合、収入の低下を招く可能性があり、私たちの設計勝利は私たちの競争相手に負けます。我々の製品と競争相手の製品が存在するシステムにおける様々なコンポーネントが相互に依存しているため、顧客が次世代技術を採用する前に別の設計に変更することはあまりありません。もし私たちが

21

顧客のニーズを満たす新製品や強化製品を発売したり、適時に新市場に進出したりして、もし私たちの設計が認められなければ、私たちは市場シェアと競争地位を失ってしまいます。

重要な顧客を失ったり、設計に勝ったり、任意の重要な顧客の売上が減少したり、顧客製品開発計画の重大な遅延や負の発展、あるいは私たちは新しい重要な顧客を引き付けることができない、あるいは新しい重要な設計の勝利を得ることができなくて、すべて私たちの収入に深刻な影響を与え、私たちの業務、財務状況と運営結果に実質的かつ不利な影響を与える可能性がある.

クライアントが既存の解決策が最終顧客の期待を満たすのに十分であると考えると,より新しい解決策の価値をクライアントに示すことが困難になる可能性がある.もし私たちが私たちの新世代の製品を販売できなければ、私たちの業務は損害を受けるだろう。

私たちが新しい解決策を開発し、発売するにつれて、私たちが直面しているリスクは、顧客がこれらの比較的新しい解決策を彼らの製品に統合するコストを重視しないか、または負担したくない可能性があり、特に顧客が以前の製品に満足していると思っている場合である。新しい解決策の改善機能や優れた性能にかかわらず、お客様は設計や価格制限のために、私たちの新しい解決策を採用したくないかもしれません。私たちは新しい解決策の開発に多くの時間と資源を投入しているため、私たちが新しい世代の解決策を販売できなければ、私たちの収入は低下する可能性があり、私たちの業務、財務状況、運営結果はマイナスの影響を受けるだろう。

私たちのいくつかの顧客と他の第三者協定は、共同および/またはカスタマイズ製品開発を規定しており、これは私たちを多くのリスクに直面させ、これらの手配を実行できなかった場合は、私たちの業務、運営結果、財務状況に実質的な悪影響を及ぼす可能性がある。

私たちはすでに私たちのいくつかの顧客や他の第三者と開発、製品協力、技術許可手配を達成しており、今後もこのような新しい計画を時々達成することが予想されます。これらの合意は、新製品のタイムリーな配信に関連するリスク、開発された知的財産権に関連するリスク、そのような活動が商業的に成功またはタイムリーに発売された製品を生成できない可能性があるリスク、および関連する第三者がそのような合意に関連する義務を放棄または履行できない可能性のあるリスクを増加させる可能性がある。また、このような手配は独占経営期間を規定している可能性があり、その間、特定の顧客に特定の製品や技術しか販売できません。上記および他の課題により、このような手配に基づいて商業的に成功した製品の開発に間に合わなかった場合は、我々の業務、運営結果、および財務状況に重大な悪影響を及ぼす可能性がある。

私たちの製品の成功は私たちの顧客が市場に認められた製品を開発する能力にかかっていますが、私たちの顧客がそれができなければ、私たちの業務に悪影響を及ぼす可能性があります。

著者らの精密時間測定ソリューションの成功は顧客製品の適時な発売、品質と市場受容度に大きく依存し、これらの製品は私たちの解決策を採用したが、これらの製品は私たちがコントロールできない要素の影響を受けている。私たちの顧客の製品は通常非常に複雑で、設計の複雑さの影響を受けやすく、これは設計欠陥、そして潜在的な欠陥、誤り、誤りを招く可能性があります。過去、顧客が開発した製品の設計欠陥、変化する市場需要(例えば顧客が新機能を追加した)や顧客の製品が最終顧客の評価や現場試験に合格しなかったため、遅延やプロジェクトキャンセルの影響を受けたことがある。他の場合、顧客製品は、他のサプライヤーの配信コンテンツが互換性がないために遅延します。私たちは顧客の製品のために製品を設計する際に大量の設計と開発コストが発生しますが、これらの製品は最終的に市場の承認を得られない可能性があります。もし私たちの顧客が彼らの製品に設計欠陥、欠陥、エラーまたは誤りを発見した場合、あるいは変化する市場要求、失敗の評価または現場試験、あるいは他のサプライヤーからの不適合な成果に遭遇した場合、彼らはプロジェクトを延期、変更、またはキャンセルする可能性があり、大量の追加開発コストが発生し、コストを回収できない可能性があり、逆に私たちの業務、財務状況、運営結果に悪影響を及ぼす可能性がある。

私たちの目標顧客と製品市場は現在予想されているように成長や発展しないかもしれません。もし私たちがこれらの市場で新しい市場の浸透と拡大に成功できなければ、私たちの収入と財務状況は損なわれます。

私たちの目標市場は通信と企業、自動車、工業、航空宇宙と移動、モノのインターネットと消費市場を含む。これまで,我々のほとんどの収入はMEMS発振器の販売から来ていた。私たちはクロックICとタイミング同期解決策を含む私たちの製品を拡張した。私たちのターゲット顧客や製品市場のどんな悪化やこれらの市場を支援する資本支出の減少は、私たちの製品に対する需要の減少を招く可能性があり、これは私たちの収入と運営業績に悪影響を及ぼすだろう。また、我々のターゲット顧客市場が、5 G通信やモノのインターネットやモバイル市場を含む場合、現在予想されている方法で成長または発展していなければ、私たちの技術への需要は予想通りに実現されない可能性があり、これは私たちの業務、財務状況、運営結果にも悪影響を及ぼすだろう。

私たちは私たちの目標市場の傾向のタイミングや発展を正確に予測できないかもしれない。もし私たちがこれらの解決策に対する市場需要や市場の需要を正確に予測できなければ、私たちの業務は影響を受けるだろう。市場は私たちが支持しないかもしれない業界基準に転換し、私たちの解決策に対する需要を著しく減少させるかもしれない。

22

私たちの将来の収入増加は、もしあれば、既存市場での私たちの拡張能力と新しい市場に入る能力にある程度依存するだろう。私たちの各端末市場は異なる重大な挑戦とリスクに直面しており、多くの場合、この市場の特殊な要求を満たすために新しいカスタマイズソリューションを開発する必要がある。これらの新市場のいずれの市場においても、技術的要求を満たし、未来の設計勝利を確保するには、大量の時間と資源を投入する必要がある。私たちはこれらや他の新しい市場から未来の設計勝利を得るか、あるいはこれらの市場の販売から相当な収入を得ることを保証することはできません。もし新しい市場が私たちが現在予想しているように発展していなければ、あるいは私たちが浸透して規模を拡大することに成功できなければ、私たちの収入は低下するかもしれない。

私たちが事業を展開している国の通貨間の為替レートの変動は私たちの経営結果に悪影響を及ぼす可能性があります。

私たちの売上は従来、アメリカ以外の顧客に販売した場合でもドル建てで販売されていました。ドルは私たちの顧客の国/地域通貨に対する価値の増加は、私たちの顧客の製品の実際のコストを増加させ、私たちの顧客が経済的に効率的に私たちの解決策を購入したり、私たちの解決策を彼らの製品に統合する能力を弱める可能性があり、これは私たちの解決策の需要に大きな影響を与え、これらの顧客は彼らの注文を減少させ、あるいは私たちの製品価格を下げる圧力を増加させる可能性があり、これはいずれの場合も私たちの収入や業務に悪影響を及ぼす可能性があります。

もし私たちが未来に他の通貨の業務を増加させれば、私たちはドルに対する他の通貨の変動によって為替損益が発生するかもしれない。私たちの一部の従業員はマレーシア、オランダ、台湾、日本、韓国、ドイツ、フィンランド、フランス、ウクライナに分布しています。したがって、私たちの給料の一部といくつかの他の運営費用はドル以外の通貨で支払われます。私たちの経営結果はドル建てで、ある時期と別の時期の為替レートの違いが私たちの経営結果に直接影響する時期との比較に影響を与える可能性があります。また、通貨レートはここ数年特に不安定であり、これらの通貨変動は私たちの運営結果を予測することを困難にする可能性がある。

私たちの単一製品の平均販売価格は時間の経過とともに歴史的に変動しており、将来そうするかもしれません。これは私たちの収入と毛金利を損なう可能性があります。

私たちがもっと高級な製品を発売するにつれて、私たちの製品の平均販売価格は時間の経過とともに上昇しますが、私たちの単一製品の平均販売価格は通常時間の経過とともに低下します。私たちの収入は大型流通業者への販売から来ています。場合によっては、指定された製品が大量出荷を開始した後、二ヶ月から三年以内に値下げすることに同意しておきます。しかし、私たちの顧客は、端末市場の需要の変動が原因の一部であり、価格再交渉を招く場合があり、限られた通知でいつでも購入注文や需要予測を変更する可能性があります。これらの価格再交渉は特定の製品の平均販売価格を短期的に変動させることがあるが、この製品と最終顧客の製品の成熟に伴い、個別製品の平均販売価格は通常より長期的に低下することが予想される。

我々は製造生産量の向上とウエハの低減、組立とテストコストの低減、新製品の開発、低コスト製品の適時な改善と単位売上高の増加を通じて製品コストを低減し、個別製品の平均販売価格予想の低下を相殺することを求めている。しかし、私たちの平均販売価格の予想低下幅を相殺できなければ、私たちの業務、財務状況、経営結果は負の影響を受ける可能性がある。

もし私たちが新製品の発売と大量発売に成功しなければ、私たちの業務と収入は影響を受けるだろう。

私たちは、10年以上のライフサイクルを持つと予想される製品と、より不安定な高成長や急速な変化分野の他の製品を開発しており、これらの分野のライフサイクルが短い可能性があります。私たちの将来の成功は、既存の収入源の代わりに、または確立することができる新しい技術や製品を開発し、導入する能力にある程度依存する。数年連続で大量出荷された新製品を発売することができなければ、あるいは以前の製品の収入が下がる前にこれらの新製品への移行に成功しなかったら、私たちの収入は大幅に急速に低下するかもしれません。

新冠肺炎の疫病は私たちの業務、運営結果と財務状況に不利な影響を与える可能性がある。

新型肺炎の流行は私たちの従業員と私たちの顧客とサプライヤーの運営に影響を与えた。持続的な新冠肺炎の流行と政府の関連措置に対応するために、世界各地の従業員や請負業者を保護するための安全対策を実施した。持続的な新冠肺炎疫病が私たちの業務に与える影響は変化しており、予測が困難である。今まで、新冠肺炎の大流行はすでに全世界経済に重大なマイナス影響を与え、現在この大流行がどのくらい続くかはまだ不明である。その他の事項以外に、持続的な新冠肺炎の大流行は以下のような原因になる可能性がある

23

新冠肺炎の疫病はまた全世界の金融市場と著者らを含む科学技術会社の普通株の取引価格に重大な不確定性と変動を招く。新冠肺炎疫病による更なる不利な経済事件は、不況、不況あるいはその他の持続的な経済低迷を含み、私たちの業務、資本市場参入、そして私たちの普通株の価値に実質的な不利な影響を与える可能性がある。

安全措置、生産施設の閉鎖、供給不足或いは新冠肺炎の流行による遅延は私たちのサプライヤーの生産能力に影響を与えたと考えているが、今まで、私たちの製品の製造、出荷と販売におけるいかなる遅延と中断は私たちに与える影響は小さいと信じている。しかし、新冠肺炎疫病の持続、疫病の影響に伴い、私たちの製品に対する時間と全体的な需要、及びサプライチェーンの可用性は、私たちの業務、運営結果と財務状況にマイナスと実質的な影響を与える可能性がある。また、安全対策の終了と個人のオフィス復帰に伴い、私たちは顧客のいくつかの製品に対する需要の減少を経験する可能性があり、これらの製品は新冠肺炎の流行中により高い需要を経験している。私たちの製品の製造、輸送、あるいは販売中のいかなる中断も私たちの経営業績にマイナスと実質的な影響を与える可能性があります。

新冠肺炎が公衆衛生挑戦、政府指令と経済中断による絶えず変化する性質と持続的な不確定性、及び上述の持続時間の長さを考慮して、新冠肺炎の大流行は著者らの業務、運営結果と財務状況及び本“リスク要素”の部分に記述された他のリスク要素に与える潜在的な影響はまだ不明である。

私たちの毛金利は様々な要素によって変動する可能性があります。これは私たちの運営業績と財務状況にマイナスの影響を与えるかもしれません。

私たちの毛金利は多種の要素の影響を受ける可能性があり、顧客と製品の組み合わせ、市場の私たちの新製品に対する受け入れ程度、端末市場需要のタイミングと季節性、生産量、ウエハ定価、包装とテストコスト、競争性定価動態、新冠肺炎疫病の影響、及び地理と市場定価策略を含む。

新しい顧客を誘致したり、既存の顧客を維持したりするために、私たちは過去も未来もある顧客に割引価格を提供します。これは私たちの平均販売価格を下げ、毛金利に影響を与える可能性があります。また、私たちは顧客に価格優遇を提供し、顧客に固有のコスト構造の高い前の世代の製品を購入することを奨励することも可能であり、これは私たちの毛金利にマイナスの影響を与える。また、もし私たちの顧客が、私たちの大きな端末顧客を含めて、私たちの価格設定や他の条項とより大きな圧力をかけると、私たちの利益率に下振れ圧力を与えるかもしれません。

私たちは自分の製造、組み立て、テスト施設を運営していないので、私たちは自分の施設を運営する会社のように迅速にコストを下げることができないかもしれません。さらに私たちのコストが増加するかもしれません。これは私たちの毛金利をさらに下げるかもしれません。例えば、産業全体のコスト増加により、2023年度の製造コストが上昇し続けている。著者らは主に生産量の向上と生産量に基づくコストの低減に依存して、現有製品の製造コストの低減を推進し、先進的な機能と金型サイズを最適化した新製品を発売し、その他は毛金利を維持しながら収入の価格と性能要素を増加させることができる。このようなコスト削減や収入増加が十分なレベルでタイムリーに発生しなければ、私たちの業務、財務状況、および運営結果は悪影響を受ける可能性がある。

また、私たちは生産の異なる段階で私たちの製品を在庫し、場合によっては完成品在庫とします。私たちがこれらの在庫を持っているのは顧客の注文が予想されるからです。もしこれらの顧客の注文が適時に実行できなければ、私たちは余分あるいは古い在庫があるかもしれません。私たちは備蓄したり減記しなければなりません。私たちの毛金利は不利な影響を受けます。

私たちの最近のいくつかの時期の収入は未来の表現を暗示できないかもしれないし、私たちの収入は時間の経過とともに変動するかもしれない。

私たちの最近の収入は私たちの未来の業績の指標とみなされてはいけない。2022年、2021年、2020年12月31日までの会計年度の収入は、それぞれ2.836億ドル、2.188億ドル、1.162億ドルだった。あなたは私たちの未来の財政期間中の収入のいかなる指標として、私たちの以前の四半期や年間の収入に依存してはいけません。私たちの業務の増加に伴い、私たちの収入は今後しばらくの間に多種の原因によって変動する可能性があり、これらの原因はマクロ経済状況、私たちの製品に対する需要の鈍化、競争の激化、新冠肺炎疫病の影響、全体の市場成長の鈍化或いは市場飽和、あるいは私たちは成長の機会をつかむことができなかった可能性がある。

24

もし私たちが私たちの成長を効果的に管理できなければ、私たちは私たちの商業計画を実行できないかもしれません。私たちの経営業績は影響を受けるかもしれません。

私たちの業務計画を成功的に実行するためには、研究開発、販売、マーケティングに大量の投資を行い、国内と国際的に業務やインフラを拡大しているため、私たちの成長を効果的に管理する必要があります。もし私たちの収入が増加して私たちの費用の増加を相殺しなければ、私たちは未来の期間内に利益を達成したり維持することができないかもしれない。

私たちの成長を効果的に管理するためには、私たちの運営、工事、財務会計、内部管理、その他のシステム、手続き、統制を拡大し続けなければならない。これは多くの管理と財政資源を必要とするかもしれないし、私たちの努力は成功しないかもしれない。システムの強化と改善に成功しなかった場合は、予想成長を管理する能力と、重要な業務システムが絶え間なく運行し、上場会社の規則制度を遵守する能力を確保することにマイナスの影響を与える可能性がある。もし私たちが私たちの成長を効果的に管理できなければ、私たちは市場機会を利用したり、新しい正確なタイミング解決策を開発することができないかもしれません。私たちは顧客の製品や支援要求を満たすことができないかもしれません。私たちの解決策の品質を維持し、私たちの業務計画を実行したり、競争圧力に対応したりすることができません。これらはすべて私たちの業務、財務状況、運営結果に悪影響を及ぼす可能性があります。

私たちの顧客は私たちの製品と私たちの第三者請負業者に長い高価な資格認証過程を経験することを要求して、これは製品の販売を保証することができません。もし私たちが私たちのどの製品も顧客に認証することに成功したり遅延したりできなかったら、私たちの業務と経営業績は影響を受けるだろう。

私たちの精密タイミング解決策を購入する前に、私たちの顧客は、顧客のシステムで私たちの製品をテストし、信頼性をテストすることを含む広範な鑑定プロセスを経て、私たちの解決策と私たちの第三者請負業者に要求します。この資格審査過程は数ヶ月続くかもしれない。しかし、顧客の製品の鑑定は、その顧客にその製品を販売することを保証することはできない。製品が認証に成功して顧客に販売された後であっても、当社の第三者請負業者製造プロセスの後続改訂や、新規仕入先を選択するには、顧客との新たな認証プロセスが必要となる可能性があり、遅延を招き、過剰または時代遅れの在庫を保有してしまう可能性があります。私たちの製品が合格した後、お客様は私たちの製品を含むコンポーネントやシステムの量産を開始するのに数ヶ月以上かかるかもしれません。これらの不確定性が存在するにもかかわらず、私たちは大量の資源を投入して、設計、工事、販売、マーケティングと管理努力を含み、私たちの製品を顧客の要求に符合させ、販売期待を実現することを期待している。もし私たちが顧客に私たちの製品を鑑定することに成功したり、遅延したりできなかった場合、これらの製品を顧客に販売することができないか、または遅延する可能性があり、これは私たちの業務、財務状況、および運営結果に影響を与えます。

私たちの製品に終身保証を提供します。保証あるいは製品責任クレームの影響を受けるかもしれません。これは意外な費用と市場シェアの損失を招く可能性があります。

私たちは私たちの製品に終身保証を提供して、普通私たちの顧客を賠償することに同意します。私たちの製品に欠陥があるからです。あるいは私たちの製品は私たちの製品規格を満たしていません。私たちの製品の欠陥は私たちの製品を安全ではなく、財産損失や人身傷害のリスクをもたらすかもしれません。私たちの製品が自動車、航空宇宙、国防、医療設備などの業界の専門端末製品に統合されると、これらのリスクが増加する可能性がある。私たちは保証や製品責任クレームの影響を受けるかもしれません。これらのクレームは、これらのクレームを弁護し、私たちの解決策を交換し、返金または損害賠償金を支払うために、巨額の費用を支払う必要があるかもしれない。私たちの製品の終身保証はこのようなリスクを悪化させて、これは製品のライフサイクル全体で保証クレームに直面させます。

私たちの精密タイミング解決策は2008年以来端末製品に導入された。したがって、私たちの製品と技術の運行はより長い間検証されていない。顧客の製品が使用中に失敗した場合、顧客は製品のリコールまたは関連する交換費用および収入損失を含む重大な金銭的損失を受ける可能性がある。お客様は私たちの製品の欠陥が製品の故障を招いたと主張して、私たちにお金の損失を賠償することを要求することができます。場合によっては、お客様が私たちの製品に合理的に依存し、設計または製造プロセスの欠陥によって故障した場合に提出される可能性のある潜在的なクレームを回避するために、私たちの製品のリコールに関連するコストまたは費用を考慮することができます。さらに、これらのクレームを弁護し、これらのクレームに関連する任意の仲裁判断または判決を履行するコストは、巨額の可能性があり、私たちの業務、財務状況、および運営結果を損なう可能性がある意外な費用をもたらす。私たちは製品責任保険に加入していますが、この保険の免責額は高く、製品の欠陥やその他の原因で発生したコストを補うのに十分ではないかもしれません。

25

私たちの製品の欠陥や製品仕様を満たしていないとお客様との関係を損なう可能性があり、私たちの名声を損なう可能性があります。

私たちの製品は品質、性能、信頼性に対する厳しい要求を満たさなければならない。私たちの製品の欠陥や製品が要求された製品仕様に達していないことは、お客様が私たちの製品を購入したくない可能性があり、これは私たちの既存の顧客を維持し、新しい顧客を引き付ける能力を損なう可能性があり、私たちの名声に悪影響を与える可能性があります。広く分散されたシステムにおいて欠陥または潜在的欠陥製品を識別するプロセスは長く、大量の資源を必要とする可能性がある。また、問題の根本的な原因を特定できない場合や適切な解決策を見つけることができなければ、お客様への出荷を延期する可能性があります。したがって、大量のリセットコストと顧客の契約損害クレームが生じる可能性があり、私たちの名声、業務、財務状況、運営結果は悪影響を受ける可能性があります。

私たちはまだ何の事件が起こっているのかわかりませんが、私たちの製品は時々私たちのサプライチェーンや許可流通ルートから“闇市場”や“灰色市場”に移されて販売されるかもしれません。闇市場や灰市で私たちの製品を購入した顧客は、私たちの製品を予期しない用途に使用するか、または変更または破損された製品のような偽または不合格製品を購入する可能性があり、これは財産や人員の損失を招く可能性があり、それによって私たちの業務を損害し、私たちの名声に悪影響を及ぼす可能性があります。

もし私たちが私たちの業界の迅速な技術変化を正確に予測して対応できなければ、私たちが顧客を誘致し、維持する能力が損なわれる可能性があり、私たちの競争地位が損なわれる可能性がある。

私たちが経営している業界は急速に変化する技術と時代遅れの技術を特徴としている。私たちの競争相手は新製品を発売し、私たちの精密タイミング解決策が対象とする任意の顧客製品の遅延またはキャンセル、新しいまたは代替技術に基づく製品が市場に受け入れられたり、新しい業界標準の出現は、私たちの既存または未来の製品を競争力を失ったり、時代遅れにしたり、他の方法で販売できない可能性がある。私たちは、絶えず変化する市場需要に応答して、絶えず変化する市場需要に応答して、新しい製品または強化された製品や技術を予測または適時に開発することができず、技術変化やその他の理由でも、顧客の流失や収入の低下を招き、私たちの業務、財務状況、運営結果に悪影響を及ぼす可能性がある。

もし私たちの製品が既存または新興の業界標準に適合していないか、または互換性がない場合、私たちの既存の解決策に対する需要が減少する可能性があり、これは逆に私たちの業務と運営業績を損なうことになる。

私たちが設計したいくつかの製品は現在の業界基準を満たしている。いくつかの業界基準は広く採用または統一的に実施されない可能性があり、私たちの流通業者または最終顧客がより好きかもしれない競争基準が出現する可能性がある。

私たちの将来の競争能力は、目標市場およびタイミングIC業界で絶えず発展する業界標準に適合する能力を識別し、確保することに依存するだろう。新しい業界標準の出現は、私たちの製品を第三者サプライヤーが開発した製品と互換性がないか、あるいは私たちの製品がいくつかの元の設備メーカーの要求を満たすことを困難にする可能性がある。もし私たちの顧客または第三者サプライヤーが私たちの解決策と互換性のない新しいまたは競争する業界標準を採用した場合、または業界組織が私たちの解決策と互換性のある基準を採用できなかった場合、私たちの製品は現在または潜在的な顧客にそれほど人気がなくなります。したがって、私たちの販売は影響を受け、私たちは大量の資金を投入して新製品を開発することを要求されるかもしれない。私たちの製品は適用される業界基準に適合していると信じていますが、将来の特許改善はすべての場合に既存の業界基準に適合しないかもしれません。もし私たちの製品が既存または新興の基準に適合していないか、または互換性がなければ、私たちの業務、財務状況、経営結果を損なうことになります。

私たちは業務競争力を維持するために必要な多くの投資を行うことができないかもしれない。

半導体業界は、新しい解決策と強化された解決策を市場に出すために、研究と開発に大量かつ持続的な投資を行う必要がある。私たちは今後、私たちの研究開発支出が増加することを予想しており、これは、現在の市場で私たちの解決策に対する需要を増加させ、より多くの市場に拡張することを目的としている。私たちは規模の小さい会社で、資源が限られており、競争力を維持するために必要な研究開発投資レベルを維持するのに十分な資源がないかもしれない。また、私たちの研究開発支出の重点となる技術が商業的に成功したり、どんな収入を生み出したりすることを保証することはできません。

もし私たちが効果的に競争できなければ、私たちは市場シェアを失ったり、獲得できなくなる可能性があり、これは私たちの経営業績や業務に負の影響を与えるかもしれない。

全体的に、世界の半導体市場、特にタイミング市場は、競争が激しい。より多くの企業がターゲット市場に参入することや,大型OEMの内部シリコン設計資源の増加に伴い,競争が激化していくことが予想される。競争の激化は価格圧力、毛金利の低下、市場シェアの損失を招く可能性があり、いずれも私たちの業務、財務状況、運営結果を損なう可能性がある。私たちの競争相手は大手国際会社を含めて、広範なものを提供します

26

スタートアップ会社を含む小さな会社に一連のクロノグラフ製品を提供し、狭い垂直市場に特化している。我々の主な競争相手は、ABRACON LLC、大新株式会社、京セラ株式会社、MicroChip Technology Inc.,村田製造有限会社、Nihon Dempa Kogyo Co.,Ltd.,Rakon Limited、Renesas Electronics Corporation、Seiko Epson Corporation、Skyworks Solutions、Inc.,テキサス機器会社、TXC社を含むが、これらに限定されない。既存の競争相手が彼らの技術や製品供給を改善または拡大し、新たな競争相手がこれらの市場に参入するにつれて、現在の市場の競争は将来的に激化すると予想される。しかも、私たちの未来の成長は私たちが新しい市場に成功し、その中で競争する能力にある程度依存するだろう。その中のいくつかの市場は少数の大型多国籍OEMだけでサービスを提供する可能性があり、これらのOEMは私たちに比べて強力な交渉と購買力を持っており、場合によっては内部開発のシリコン解決策を提供し、これらの解決策は私たちの製品と競争する可能性がある。

私たちの成功競争の能力は、工業と全体的な経済傾向を含む、私たちがコントロールできない要素にある程度依存する。私たちの多くの競争相手は私たちよりずっと大きくて、もっと多くの財務、技術、マーケティング、流通、顧客支持、政府支持とその他の資源を持っていて、私たちよりもっと成熟して、ブランド認知度と製品範囲はずっと良いです。これは彼らが私たちの競争のタイミング市場の低迷と不利な経済や市場状況をよりよく防ぐことができるようにするかもしれない。私たちが競争に成功するかどうかは複数の要因にかかっています

私たちの競争相手は、自分たちの間や第三者との協力関係を構築したり、私たちと似たような製品を提供する会社を買収したりする可能性もあります。したがって、新たな競争相手や連合が出現し、かなりの市場シェアを占める可能性がある。さらに、タイミング供給者、特に共振器供給者は、私たちの顧客と直接接触し、顧客がタイミング製品を製造するのを助けることができ、彼らのいくつかのアプリケーションにおいて外部タイミング供給者の需要を除去することができる。これらの要因のいずれも、単独または他の要因と共に、私たちの業務、財務状況、および運営結果を損なう可能性があり、市場シェアの損失および価格設定圧力の増加を招く可能性がある。

私たちは私たちの幹部や他の重要な従業員に依存しており、1人以上の従業員を失ったり、高い技能従業員を引き付けることができないことは、私たちの業務に悪影響を及ぼす可能性があります。

私たちの成功は、工事、製品開発、運営、販売とマーケティングの面を含む、私たちの幹部と他の高技能キー従業員の持続的なサービスに大きく依存します。私たちの実行管理チームや他のキーパーソンは時々変化するかもしれないし、これは私たちの業務を混乱させるかもしれない。私たちは従業員と雇用契約を結んでいません

27

行政員や他の重要な人たちは任意の特定の時期に私たちのために働き続ける必要があるので、彼らはいつでも私たちとの雇用関係を終わらせることができる。不利な業務状況を含む1人以上の役員または他の重要な従業員を失うことは、我々の業務に悪影響を及ぼす可能性がある。

しかも、私たちの成長計画を実行するために、私たちは高い素質の人材を誘致して維持しなければならない。これらの人材に対する競争は非常に激しく,特にMEMS技術や先進時計IC設計の専門知識を持つエンジニアである。私たちは時々、適切な経歴を持つ従業員を募集し、維持する困難に直面しており、このような困難に直面し続けていると予想される。私たちは経験豊富な人材を奪い合う多くの会社が私たちよりも多くの資源を持っている。もし私たちが競争相手や他の会社から従業員を雇用すれば、彼らの前の雇用主はこれらの従業員や私たちが法的義務に違反していると断言しようとし、私たちの時間と資源が分流されるかもしれない。また、求職者および既存従業員は、通常、彼らが獲得したその雇用に関連する持分報酬の価値を考慮する。もし私たちの株式奨励の感知価値が低下すれば、私たちが高技能従業員を募集し、維持する能力に不利な影響を与えるかもしれない。また、移民政策の変化は、専門技術専門の人員を含む人員を誘致し、維持する能力にマイナスの影響を与える可能性がある。もし私たちが新しい従業員を引き付けることができない場合、あるいは既存の従業員を維持したり激励したりすることができなければ、私たちの業務と将来の成長見通しは不利な影響を受ける可能性がある。

私たちの会社文化は私たちの成功に貢献してくれました。もし私たちが発展過程でこのような文化を維持できなければ、私たちの業務は損なわれるかもしれません。

私たちは、私たちの会社文化、革新を促進し、開放的なコミュニケーションとチームワークが、私たちの成功の鍵となってきたと信じている。私たちは多くの挑戦に直面していますこれらの挑戦は企業文化を維持する能力に影響を与えるかもしれません

もし私たちが私たちの文化を維持できなければ、私たちの業務、財務状況、そして運営結果は不利な影響を受けるかもしれない。

私たちは将来的に買収を行うかもしれませんが、これらの買収は私たちの業務を混乱させ、私たちの株主が希釈され、私たちの財務資源を減らし、私たちの業務を損なう可能性があります。

未来に、私たちは他の事業、製品、または技術を買収するかもしれない。私たちは買収を行い、買収された企業のいかなる人員、技術、あるいは運営の能力の未検証を統合することに成功した。もし私たちが買収を完了すれば、私たちは私たちが予想していた合併収入、コスト相乗効果、あるいは他のメリットを得ることができず、私たちの競争地位を強化することができず、私たちの他の目標をタイムリーにあるいは根本的に実現することができず、私たちの顧客、金融市場、あるいは投資家はこれらの買収に対して否定的な見方をするかもしれない。また、私たちが行ったいかなる買収も、買収された企業の人員、技術と運営、およびキーパーソンの維持と激励に困難をもたらす可能性がある。買収は私たちの持続的な運営を混乱させ、経営陣の主な責任を移転させ、追加の債務を負担させ、私たちの費用を増加させ、私たちの業務、財務状況、運営結果に悪影響を及ぼす可能性がある。買収はまた、私たちが運営および他の用途に使用できる現金を減少させる可能性があり、買収された識別可能な資産に関連する償却費用の増加を招く可能性があり、株式証券の発行を希釈したり、債務を発生させたりする可能性があり、いずれも私たちの業務、財務状況、および運営結果を損なう可能性がある。

私たちと契約した鋳造工場が満足できる生産量や品質に達していなければ、私たちの名声と顧客関係が損なわれる可能性があります。

我々は満足できるウエハ代行製造能力,ウエハ価格と生産量,およびタイムリーなウエハ交付により顧客ニーズを満たし,毛金利を保つことができるようにした。私たちの製品の製造は複雑で技術的要求が高い過程です。製造過程における微小偏差は生産量の大幅な低下を招く可能性があり,場合によっては生産停止を招く場合もある。私たちの代行サプライヤーは時々製造欠陥と製造良率の低下の問題に直面するかもしれない。また、私たちが雇用している任意の新しい鋳造業者は、追加的で予期しない製造課題をもたらす可能性があり、大量の管理時間と重点が必要かもしれない。製造プロセスの変更や私たちが雇っている鋳造工場で欠陥や汚染された材料を無意識に使用することは、私たちの設備の生産量が予想以上に低いか受け入れられない性能をもたらす可能性があります。その中の多くの問題は製造過程の初期段階では発見が困難であり,是正には時間も高価である可能性がある。私たちが雇っている鋳造工場や欠陥で生産効率が低下しています

28

私たちのソリューションにおける統合問題や他の性能問題は、お客様の関係や財務結果を深刻に損なう可能性があり、当社のお客様に財務的または他の被害をもたらす可能性があります。私たちが提起したどんな製品責任クレームも、成功しなくても、時間がかかり、弁護コストが高いかもしれません。

私たちが製品開発を完成し、大量生産を開始する時、新製品の製造生産量は最初は低いことが多いが、製品の全面生産に伴い、新製品の製造生産量は通常増加する。我々のビジネスモデルには,製造生産量を向上させるという仮定が含まれているため,実際の製造生産量との大きな違いが我々の毛金利や収益性に直接影響することが予想される.製造良率を高めることによって、製造良率を正確に予測し、コスト競争力を維持することの難しさは、半導体製品を製造する技術が日々複雑になっているため、拡大し続ける。

原材料やエンジニアリング材料の可用性や価格変動は、過去も将来も私たちの製品のコストを増加させ、お客様の約束を履行する能力に影響を与え、私たちの運営結果に悪影響を及ぼす可能性があります。

原材料と工事材料のコストは私たちの製品コストの重要な要素だ。お客様、サプライヤー、生産性行動、または大口商品への価格上昇によって材料価格上昇の影響を相殺することはできません。これは私たちの運営結果に悪影響を与える可能性があります。多くの主要な部品、製品設備、工事材料と原材料は単一或いは単一の供給源に基づいて調達或いは下請けされている。私たちは資格と性能監視手続きを維持しているにもかかわらず、工事材料、原材料、部品の供給源は全体的に十分であると信じているが、不足や価格上昇が将来どのような影響を与える可能性があるかを予測することは難しい。私たちは私たちの供給需要を満たすことができません。これは私たちの時間通りと必要な数量に応じて私たちの解決策を顧客に渡す能力を危うくします。これは逆に売上と利益の減少を招き、私たちの顧客関係を損なう可能性があります。

また、シリコンチップ、テストコストと商品価格の上昇は生産コストの増加を招く可能性があり、主に組み立てと包装コストであり、私たちの毛金利の低下を招く可能性がある。また、私たちのサプライヤーは工事材料、原材料と商品コストの増加を私たちに転嫁するかもしれません。これは私たちの製品の毛金利をさらに下げることになります。また、私たちは工場のない会社なので、私たちの製造需要を満たす生産能力が不足するような世界市場の傾向は、私たちの原材料コストを増加させ、私たちの毛金利を下げる可能性もあります。

私たちは業界や技術の第一人者との関係に依存して私たちの製品供給を強化していますが、私たちは将来この関係を発展させたり維持したりすることができず、競争力を維持する能力を損なうことになります。

我々は,通信や計算市場の業界や技術リーダーが推進するシステムへの応用のための多くの正確なタイミング解決策を開発した.私たちは流通業者、元の設備製造業者、システム製造業者と協力して、私たちの目標市場内で業界慣例と標準を定義します。私たちはこのような関係が私たちが市場受け入れと製品の広範な採用を達成する能力を強化すると信じている。もし私たちがこれらの関係を発展あるいは維持できなければ、私たちの正確なタイミング解決策は顧客にそんなに人気がなくなるかもしれません。私たちの売上は影響を受けるかもしれません。私たちの競争地位は損なわれるかもしれません。

私たちは、流通業者または最終顧客のタイムリーな支払い能力、またはその財務状況の悪化を受けて、当社の経営業績に悪影響を及ぼす可能性があります。

私たちが流通業者や最終顧客から支払いや財務状況の悪化をタイムリーに受け取る能力は、私たちの売掛金収集に悪影響を与え、私たちの収入に影響を与える可能性があります。適切な信用損失準備金を決定するために、顧客の回収可能性と信用を定期的に検討します。私たちの毎年と2022年12月31日までのお客様の評価によると,これらのほとんどの会社は大手流通業者、元設備メーカーとシステムメーカーであり、2022年12月31日と2021年12月31日まで、それぞれ10万ドルと10万ドルの信用損失準備金を持っている。しかし、私たちの信用損失が現在または未来の信用損失準備金を超えた場合、私たちの業務、財務状況、経営結果は不利な影響を受けるだろう。

私たちは将来の資本需要を正確に予測できないかもしれないし、私たちの運営に資金を提供するための追加融資を受けることができないかもしれない。

私たちは未来にもっと多くの資金を集める必要があるかもしれない。必要な追加資金調達は私たちが受け入れられる条項で提供されないかもしれないし、根本的にはできないかもしれない。もし私たちが株式証券や転換可能債券を発行することで追加資金を調達すれば、株主の所有権は大幅に希釈される可能性があり、新たに発行された証券は普通株式保有者よりも優先する権利を持つ可能性がある。第三者から融資を受けることで追加資金を調達する場合、これらの融資スケジュールの条項には、私たちの業務に対する負の契約や他の制限が含まれている可能性があり、これは私たちの運営の柔軟性を損なう可能性があり、追加の利息支出を要求する可能性があります。もし必要な時や受け入れ可能な条件で追加の融資を得ることができない場合、私たちは業務を削減したり、私たちの生産活動を制限しなければならないかもしれません。私たちは私たちの業務を拡大し、私たちの解決策を開発したり、強化したりすることができないかもしれません

29

ビジネスチャンスを利用したり、競争圧力に対応したりすることは、私たちの収入と製品の競争力にマイナスの影響を与える可能性がある。

私たちは短期的または短期的に債務資金調達を求めることを要求されるかもしれない。

私たちは債務資金調達を求めたり要求されるかもしれない。必要な資金調達は私たちが受け入れられる条項で提供されないかもしれないし、全くないかもしれない。任意の融資手配の条項には、私たちの業務に対する否定的な契約や他の制限が含まれている可能性があり、これは私たちの運営の柔軟性を損なう可能性があり、追加の利息支出を発生させることを要求します。必要な時に融資を受けることができない場合、あるいは受け入れ可能な条項で融資を得ることができなければ、私たちの流動性状況を損なう可能性があり、私たちの業務を削減したり、私たちの生産活動を制限しなければならないかもしれません。これは逆に私たちの業務、経営業績、財務状況を損なうことになります。

もし私たちの製品や第三者サプライヤーに高額な関税や他の貿易制限を課すと、私たちの収入と運営結果は実質的な損害を受ける可能性があります。

私たちの収入の大部分はアメリカ以外の出荷先の流通業者への製品販売から来ています。私たちの多くの第三者供給者たちはアメリカ以外に位置している。ある商品に高額な関税または他の制限を課し、既存の関税を引き上げ、または他の国が任意の関連する反制措置をとる場合、私たちの収入と経営結果は実質的で不利な影響を受ける可能性がある。例えば、2018年7月から、米国貿易代表は中国と中国の製品に関税を課し、その後一定の報復関税を徴収する。中国と米国間の貿易条件がどのようなさらなる変化が生じる可能性があるかは不明であり、中国との貿易制限や、中国から輸入された商品に追加関税を課すことも含まれている。もし私たちの製品の輸入や私たちの第三者サプライヤーにこれらのまたは将来の関税を徴収する場合、あるいは中国または他の国が既存または未来の関税または他の貿易制限に対して報復貿易措置をとるか、あるいはアメリカが中国との貿易にさらなる制限を実施すれば、私たちの業務は影響を受ける可能性があり、私たちは価格を上げたり、私たちの業務を変更することを要求されるかもしれません。あるいは私たちの製品を中国の顧客に販売できないかもしれません。これらはいずれも私たちの収入や経営業績に実質的な損害を与える可能性があります。

アメリカ以外での私たちの活動に関する法律を守らなければ、私たちは罰や他の不利な結果を受けるかもしれない。

1977年に改正された米国の“反海外腐敗法”(以下、“海外腐敗防止法”と略す)、米国“旅行法”、イギリス“2010年収賄法”を含む反腐敗法や反賄賂法を遵守できなかった場合、これらの法律は、業務を取得または保留する目的で外国政府や政党への不正金の支払いや外国政党への支払いを禁止しており、大きなリスクに直面する。多くの外国、特に経済発展途上国では、これらの国で経営する企業が“反海外腐敗法”または法律·法規を適用して禁止されている他の商業行為に従事することが現地の風習である可能性がある。これらの法律に違反するいかなる行為も、厳しい刑事または民事制裁を招く可能性があり、FCPAの場合、米国政府契約の資格を一時停止または廃止することは、私たちの名声、業務、財務状況、および運営結果に悪影響を及ぼす可能性がある。

私たちは輸出入と経済制裁の法律や法規を含む政府の規制を受けており、これは私たちに責任を負わせ、私たちのコストを増加させるかもしれない。

我々の製品·技術は、米国商務省の輸出管理条例(“EAR”)と、米国財務省外国資産規制弁公室によって施行された経済·貿易制裁条例を含む米国の輸出規制を受けている。これらの規制は、私たちの製品および技術の輸出を制限し、米国以外の地域で私たちのサービスを提供するか、または年間または半年度報告を含むライセンス、ライセンス例外、または他の適切な政府許可および条件を含む輸出許可を必要とする可能性がある。輸出規制および経済制裁法はまた、禁輸または制裁された国、地域、政府、個人、および実体への私たちの特定の製品の販売または供給を禁止することを含む可能性がある。例えば、私たちはアジア市場に製品を販売していますが、そこには複数の会社が実体リストに追加されており、EARによって制御されている項目を輸出するために許可証が必要です。私たちが知っている限りでは、私たちは実体リストの人たちに耳の影響を受けた製品を売ったことがない。また、各国は輸入許可と許可証の要求を通じて、ある製品の輸入を規制し、私たちの製品の流通能力を制限する可能性のある法律を公布した。私たちの製品と技術の輸出、再輸出と輸入、およびサービスの提供は、私たちのパートナーを含めて、アメリカと他の法律を遵守しなければなりません。そうでなければ、私たちは名声損害、政府調査、処罰、そして私たちの製品と技術を輸出する能力を拒否または制限することによって悪影響を受ける可能性があります。私たちの製品や技術がこのような法律に違反して提供されることを防ぐ予防措置をとっていますが、私たちの製品や技術は以前には可能であり、将来的には無意識にこのような法律に違反する可能性もあります, 私たちは予防措置を取ったにもかかわらず。輸出入法や制裁政策の変化はまた、私たちの業務に悪影響を与え、私たちの製品の国際市場での発売と販売を延期したり、場合によっては、私たちの製品や技術が特定の国、地域、政府、個人または実体への輸出や輸入を完全に阻止したり、これは私たちの業務、財務状況、および運営結果に悪影響を及ぼす可能性があります。

30

紛争鉱物規則を含む環境法律や法規の変化は、国際市場での私たちの競争能力を弱める可能性がある。

私たちの製品や製造基準は、新たなまたは改正された環境規則や規制または他の社会的計画の影響を受ける可能性がある。例えば、米国証券取引委員会は2012年にコンゴ民主共和国といくつかの他の隣国から特定の鉱物を調達することに関する開示要求を採択した。これらの規定は2014年から報告されることを要求しており、私たちのコスト、私たちの製品で使用されている鉱物の可用性、および私たちの顧客とサプライヤーとの関係に悪影響を及ぼす可能性があります。また、サプライチェーンが複雑なため、私たちが販売している製品で使用されているいかなる衝突鉱物の源を十分に確認できなければ、顧客、株主、他の利害関係者の名声挑戦に直面する可能性があります。

アメリカと非アメリカ税法の新しいまたは未来の変化は私たちに実質的な悪影響を及ぼすかもしれない。

公布されたがまだ発効していない税収法規、米国が検討している、または経済協力開発機構(OECD)が考慮している、または経済協力開発機構(OECD)に関連する税収政策措置および改革、税ベース侵食および利益移転プロジェクト(BEPSP)、欧州委員会の国家援助調査およびその他の措置に加えて、税収法律、法規および条約またはその解釈の新たなまたは将来の変化は、国際企業の税収に悪影響を及ぼす可能性がある。また、私たちが税金を払わなければならない国は、アメリカを含めて、その税務政策を独立して評価しており、税務に関する法律と法規に大きな変化が見られるかもしれない。一部の国ではBEPSPに関連する立法を含む立法が公布されており、これは国際企業に影響を与える可能性があり、他の国は監査や適用される税法の執行においてより積極的になっている。さらに、将来どのような税制改革が提案され、公布されるか、あるいはこれらの変化が私たちの業務にどのような影響を与えるかは予測できませんが、どんな変化も、それらが税金立法、法規、政策、実践に組み込まれている限り、私たちが業務を展開している国の有効な税率を増加させ、私たちの全体の税率に悪影響を与え、税務コンプライアンスの複雑さ、負担、コストを増加させる可能性があり、これらはすべて私たちの業務、財務状況、運営結果に影響を与える可能性があります。

もし私たちが政府の契約規定を守らなければ、私たちは収入損失や他の処罰を受けるかもしれない。

私たちのいくつかの収入はアメリカ政府機関との契約とその主請負業者との下請け契約から来ている。したがって、私たちは連邦調達規制を含む連邦契約法規によって制限されている。アメリカ政府との業務往来については、調達法規と法律の適用を確保するために、私たちの政策、手続き、内部統制の審査と承認を行う必要があります。場合によっては、政府契約の条項や法規や法規に従わない場合、契約価格の引き下げや払い戻し義務の影響を受ける可能性があり、極端な場合には民事および刑事罰として評価される可能性があり、または指定された期間内に将来の契約の取得が禁止または一時停止される可能性があり、これは私たちの業務に悪影響を及ぼす可能性があります。

税務監督部門はある税収に対する私たちの立場と結論に同意しないかもしれません。それによって、意外なコストあるいは期待収益を実現できないかもしれません。

税務機関は私たちが取った税務立場に同意しないかもしれない。例えば、米国国税局(“IRS”)や他の税務機関は、当社の会社間手配と譲渡定価政策に基づいて、当社の研究開発コスト分担手配や法的構造に関連する知的財産権の支払い金額を含む、税務管区による収入分配および関連会社間で支払う金額を疑問視する可能性があります。税務機関は私たちが重大な所得税債務、利息、罰金を支払うべきだと思うかもしれないが、この場合、私たちはこの評価に異議を唱える可能性があると予想される。この評価について異議を唱えるには多大な時間とコストがかかる可能性があり,吾らがこの評価に異議を唱えられなかった場合,影響は我々に重大な悪影響を与える可能性があり,予想される有効税率や運営収入に影響を与え,巨額の罰金や利息(適用など)の支払いを要求する可能性がある.

悲劇的な事件は私たちの業務を混乱させるかもしれない。

私たちの会社本部と私たちのいくつかのサプライヤーと代行サプライヤーは地震地域で活躍している地域に位置しています。あるいは停電、自然災害、政治、社会あるいは経済不安、その他の潜在的な悲劇的な事件の影響を受けています。大地震、ハリケーン、洪水、または火災、停電、電気通信障害、ネットワーク攻撃、戦争、テロ、政治、社会または経済不安、または病気の発生、例えば新冠肺炎の流行、私たちは運営を継続できない可能性があり、システム中断、名声被害、製品開発遅延、データ安全が破壊されたり、重要なデータ損失などのリスクを受ける可能性があり、これらのいずれも、私たちの将来の運営結果に悪影響を及ぼす可能性がある。

プライバシー、データ使用、セキュリティに関連する州、連邦、外国の法律法規は私たちに悪影響を及ぼす可能性があります。

私たちはプライバシー、データ使用、そして安全に関連した州と連邦法律法規によって制限されている。また、近年、データ漏洩時に消費者に通知することを要求することを含む、データセキュリティの立法や規制が高度に重視されている。国会はすでに立法を提案し、これらの問題を解決するためにいくつかの国会公聴会を開催した。自自

31

国会は時々考え、再びそうする可能性があり、立法はデータセキュリティとデータ漏洩に対応する要求を規定しており、実施すれば、私たちの業務コストを増加させることで私たちに影響を与える可能性がある。また、いくつかの州では、セキュリティホールが発生した場合に異なるレベルの消費者に通知することが要求されるプライバシーまたはセキュリティホール立法が制定されている。例えば、カリフォルニア州は“カリフォルニア消費者プライバシー法案”(以下、“カリフォルニア消費者プライバシー法案”と呼ぶ)を可決し、カリフォルニアに住む消費者に個人資料の収集に関する新たな権利を与え、消費者保障とプライバシー権利を強化するために企業に新たな運営要求を加え、2020年1月に発効する。CCPAには、法定損害賠償フレームワークと、データ漏洩を防止するためにCCPAのいくつかの条項を遵守しないか、または合理的なセキュリティ手続きおよびアプローチを実施する企業に対する個人訴訟権利が含まれる。また、2020年11月、カリフォルニア州有権者は2023年1月に発効する2020年カリフォルニアプライバシー権法案(CPRA)を可決した。CPRAは、立法がカバーする企業に追加的な義務を課し、CCPAを拡大することで、我々の業務に影響を与える可能性のある追加のデータプライバシーコンプライアンス要件を増加させることを含むCCPAを大幅に修正する。他のいくつかの州も似たような立法を考慮している。

外国政府はまた似たようなプライバシーとデータ安全懸念を提起した。特に、EUは“一般データ保護条例”(GDPR)を公布し、2018年5月に施行された。中国、ロシア、日本などラテンアメリカやアジア諸国でもプライバシー法律やプライバシーやデータセキュリティ要求の実行が強化されている。これらの法律法規を遵守するのに時間がかかり、追加の資源が必要になる可能性があるため、私たちの業務、財務状況、運営結果に悪影響を及ぼす可能性があります。

私たちのセキュリティシステムの破壊や他の破壊は私たちの名声を損なう可能性があり、私たちの業務に悪影響を及ぼすかもしれません。

私たちのセキュリティシステムは、私たちと私たちの顧客、サプライヤー、従業員の機密情報を保護し、私たちの施設の物理的安全を維持することを目的としています。私たちは、ネットワーク、端末、セキュリティシステム、およびネットワークセキュリティリスクおよびイベントに関連するポリシーおよびプログラムの品質を評価し、改善し続けます。私たちは過去にどんなサイバーセキュリティ事件が私たちの業務に実質的な影響を与えたのか分からない。私たちは現在新しいまたは未知のセキュリティホールを検出する能力がないかもしれない。ネットワークセキュリティ脅威は、コンピュータウイルス、スパイソフトウェア、マルウェア、恐喝ソフトウェア、情報アクセスの試み、サービス拒否攻撃、および他の電子セキュリティホールを含み、これらの脅威は持続的に存在し、迅速に変化する。最近、このような脅威は頻度、範囲、規模、コストで増加している。許可されていないアクセスまたはシステムを破壊するための技術はしばしば変化し、一般にターゲットに攻撃された後に識別されるため、これらの技術を予測したり、十分な予防措置を実施することができない可能性がある。第三者による私たちの情報システムまたは施設への意外または故意のセキュリティホールまたは他の許可されていないアクセス、または私たちのデータまたはソフトウェアに存在するコンピュータウイルスは、情報喪失、独自および機密情報の流用、および仕事の中断または中断のリスクに直面する可能性があります。

我々はまた,クラウドベースの第三者サービスプロバイダが人的資源,電子通信サービス,財務機能などに関連する企業インフラサービスを提供することに依存しており,我々は必然的にこれらのプロバイダのセキュリティシステムに依存する.これらの技術は、正確なサポート、更新、拡張ができないため、または他の技術に統合することを含む失敗しやすい。これらの技術はまた、欠陥またはウイルスを含むオープンソースソフトウェアおよび第三者ソフトウェアを含むことができ、これらのソフトウェアは、私たちに知られていないかもしれない。

第三者によるクラウド·サービス·プロバイダのシステムへの任意のセキュリティホールや他の許可されていないアクセス、または彼らのデータまたはソフトウェアにコンピュータウイルスが存在することで、情報損失および機密情報が流用されるリスクに直面する可能性があります。

これらの情報のいかなる損失、盗難、または乱用は、マイナスの宣伝、私たちの名声を損なうこと、私たちの製品を販売することが困難であること、私たちの顧客の告発が契約義務を履行していないこと、罰金または処罰を監督していないこと、影響を受けた当事者が訴訟を提起すること、およびこれらの情報を盗んだり乱用したりすることに関連する責任と損害に財務義務を負う可能性があり、これらはすべて私たちの業務、財務状況、運営結果、名声、および私たちの顧客やサプライヤーとの関係に悪影響を及ぼす可能性がある。

我々の業務は,情報技術システムの障害やネットワーク中断,冗長性の欠如の影響を受ける可能性がある.

当社の業務を運営する能力は、クラウド、データセンター、ハードウェア、ソフトウェア、アプリケーションを含む内部および第三者情報技術システムの効率的な動作に依存して、当社を管理しています。私たちは、質の高い安全なシステムを使用し、信頼性の良いシステムベンダーと協力し、私たちのシステムを保護できるようにするためのプログラムを実施するように努力しています。

私たちの情報技術システムおよび運営は、自然災害または人為的災害、極端な天気、地政学的イベントおよびセキュリティ問題、コンピュータウイルス、ネットワークセキュリティイベント、電気通信障害、および同様のイベントによって破損または中断される可能性があり、これらのイベントは、私たちの業務、財務状況、および運営結果に悪影響を及ぼす可能性があります。私たちのシステムは完全に冗長ではなく、破損や中断の深刻さに応じて、私たちの災害復旧計画が不十分または無効になる可能性があります。このような事件はまた私たちの名声を損なう可能性があり、コスト増加や販売損失を招くかもしれない。

32

私たちは私たちの純営業損失の大部分の繰越と研究開発税収の繰越を利用できないかもしれません。

2022年12月31日現在、我々の米国連邦、州と海外の純営業損失(NOL)はそれぞれ約2.133億ドル、6530万ドル、170万ドルであり、アメリカ連邦と州の研究開発税収相殺はそれぞれ約390万ドルと360万ドルである。米国連邦NOL繰り越しは2025年に満期になり、州NOL繰り越しは2028年に満期になり、外国NOL繰り越しは2028年に満期になり始める。アメリカ連邦研究開発税収控除は2025年に満期になり、州研究開発税収は無期限で返済が免除される。これらの純営業損失と米国連邦税収控除繰越は、未使用で満期になり、および/または将来の所得税負債を相殺できない可能性がある。また、改正後の1986年の“国内税法”(以下、“税法”)第382条とカリフォルニア州法律の該当条項によると、1社の3年間の持分所有権が価値計算で50%を超える“所有権変更”を経験した場合、同社は変更前の純営業損失繰越や他の変更前税収属性を用いて変更後の収入を相殺する能力が制限される可能性がある。我々は第382条の分析を完了し,2014年に発生した所有権変更を決定し,米国連邦とカリフォルニア州の純運営損失や米国連邦研究開発信用に影響を与えないと結論した。私たちの2019年11月の初公募株は、第382条による所有権変更が50%を超えたわけではありません。2020年6月16日に後続製品を発売しました, これは382条に規定されている50%以上の変化をもたらす。私たちはこの新しい変化事件に基づいて更新された382条の分析を終え、それが私たちの最終的な転換を利用することを阻止しないと確信した。2022年12月31日までの第382節分析を更新し、2020年6月16日に後続発売されて以来、第382節で定義された追加所有権変更は発生していないと結論した。私たちの株式所有権はその後変化したので、私たちは未来に所有権の変化を経験するかもしれない。その中のいくつかは私たちがコントロールできるものではないかもしれない。もし私たちが所有権変更が発生したと確定し、私たちが歴史純営業損失と税収繰越免除の能力を使用して実質的に制限された場合、私たちの未来の納税義務を効果的に増加させ、それによって私たちの未来の業務、財務状況、経営結果を損なうことができます。また,税法によると,2018年と今後数年に発生する連邦NOLは無期限繰り越しが可能であるが,一般に繰り越すことはできず,このようなNOLの控除額は課税所得額の80%に制限されている。2020年に法律となるCARE法案に署名することにより、2018年、2019年または2020年からの納税年度のNOLは5年さかのぼり、5年繰り越し期間や2018、2019または2020年に使い切ると、80%の収入制限を受けないことになります。当社は何のNOLも繰り越しません。彼らは数年前に課税所得者がいなかったからです。

知的財産権に関するリスク

私たちは私たちの知的財産権を十分に保護できず、私たちの効果的な競争能力を弱化させたり、自分自身を弁護したりする可能性があり、これは私たちの業務、財務状況、運営結果を損なう可能性がある。

私たちの成功は私たちの知的財産権を保護する能力にある程度かかっている。我々は主に特許法,著作権,商標法,商業秘密法,秘密と秘密協定,その他の契約保護によって我々の技術やノウハウを保護しており,これらは限られた保護しか提供できない.私たちの知的財産権を保護するための手順は、私たちの独自の情報が流用され、侵害されたり、他の方法で私たちの知的財産権が侵害されることを防ぐのに十分ではないかもしれません。特にアメリカ以外の国では、このような流用、侵害、または他の侵害を防止する能力も不確実です。2022年12月31日現在、我々は発行された99件の米国特許を有しており、一般に2026年から2039年の間に満了し、43件の係属中の米国特許出願(12個の仮出願を含む)がある。私たちはまだ3つの外国から発表された特許が2036年に満期になり、4つの外国特許出願が申請中です。我々が取得した特許および出願されている特許は、一般に、我々のMEMS製造プロセス、MEMS共振器、回路、パッケージ、および発振器システムに関する。私たちは、任意の係属中の特許出願(または任意の未来の特許出願から)からの任意の特許が付与されることを保証することはできず、未解決の特許出願が付与されても、私たちに付与された権利の範囲は意味がないか、または任意の商業的利点を提供してくれる可能性がある。例えば、これらの特許は、再審査、当事者間の審査、付与後審査、干渉および派生手続き、および外国司法管轄区域における同等の手続きを含む、第三者によって反対、係争、回避、設計され、司法または行政手続きにおいて範囲が縮小されるか、または無効または実行不可能であることができる, 第三者の所有権要件に制限されています私たちの特許は私たちの技術を十分に保護できず、私たちの競争相手が似たような製品や技術を提供しやすくなるかもしれない。私たちの外国特許保護は私たちのアメリカ特許保護より全面的ではなく、私たちの製品の販売や将来販売可能ないくつかの国で私たちの知的財産権を保護しないかもしれません。外国特許が付与されても、外国では効率的に実行できない可能性がある。また、私たちは現在、ある国/地域で私たちの製品をオンラインで販売する利点を利用することができません。これらの国/地域では、会社名の商標を持っていません。米国に本社を置く多くの会社は、私たちが製品を販売している国を含む、外国で大量の第三者知的財産権侵害に遭遇した。このような私たちの知的財産権やビジネス秘密の使用が許可されていない場合、私たちは競争力のある価格で私たちの解決策を販売する能力が悪影響を受ける可能性があり、私たちの業務、財務状況、運営結果は悪影響を受ける可能性があります。

33

知的財産権の有効性、実行可能性と保護範囲に関する法律基準は不確定かつ絶えず変化している。他の企業が類似または卓越した技術または解決策の特許を開発または申請しないこと、また、私たちの特許、商標、その他の知的財産権が他社の挑戦、無効または回避を受けないことを保証することはできません。

我々はまた,MEMSベースのタイミングアプリケーションの設計および製造に関するいくつかの特許のライセンスをボッシュから取得した。ライセンス契約に基づいて取得された特許権は2021年から2029年の間に満了し,ライセンス契約はその合意に基づいて許可を得た最後の特許が満了したときに満了する。私たちはこの特許が満期になった後に何の重大な影響もあるとは思わない。

私たちの業務の成功は、私たちの特許や商標ではなく、ノウハウ、情報およびプロセス、そしてノウハウにもっと依存すると信じています。私たちの製造プロセスに関する多くのノウハウや技術は特許を持っておらず、特許を申請することもできないかもしれない。

不正コピーや他の方法で私たちのノウハウを盗用することは、これのために費用を支払うことなく、第三者が私たちの技術から利益を得ることができるかもしれません。これは私たちの業務を損なう可能性があります。私たちの知的財産権を無許可に使用することを規制することは難しくて高価だ。私たちが知らないうちに、私たちの知的財産権の不正使用が発生したか、または発生したかもしれない。私たちの知的財産権の不正使用を防止したり、他の人が私たちの知的財産権をめぐる技術や設計に似た技術や優れた技術を開発したりしないことを保証することはできません。私たちは私たちの知的財産権を効果的に保護できず、許可手配や交差許可交渉における私たちの技術の価値を低下させるかもしれない。

また、顧客、サプライヤー、流通業者、従業員、コンサルタントとの契約保護に依存し、ビジネス秘密やノウハウを保護するためのセキュリティ対策を実施しています。しかし、私たちはこのようなすべての当事者とこのような合意に達したことを保証することはできません。これらの契約保護およびセキュリティ措置は違反されない、私たちはこのような違反に対して十分な救済措置を持っているか、または私たちの顧客、サプライヤー、流通業者、従業員、またはコンサルタントは知的財産権またはそのような契約による損害を主張しません。

私たちは未来に私たちの知的財産権を保護または実行しようとするために権利侵害クレームや訴訟を提起する必要があるかもしれない。私たちが原告であっても被告であっても、訴訟は高価で時間がかかる可能性があり、経営陣や他の人々のエネルギーを分散させる可能性があり、このような訴訟が私たちに有利な裁決につながるかどうかにかかわらず、私たちの業務を損なう可能性があります。訴訟はまた、私たちの特許が無効または狭義に解釈されるリスクに直面し、私たちの特許出願は発行されないリスクに直面する。さらに、私たちの特許や他の知的財産権に対するいかなる強制執行も、第三者が私たちに反訴を引き起こす可能性がある。私たちの独自の権利を効果的に保護できない場合、または第三者が当社または同様の技術のアクセス権限を独立して開発または取得した場合、私たちの業務、財務状況、運営結果、名声、および競争地位が損なわれる可能性があります。

私たちは知的財産権侵害、流用、または他のクレームに直面する可能性があり、これは時間と高価な弁護または和解であり、重大な権利の損失を招き、顧客や流通業者との関係を損なう可能性がある。

我々が経営している半導体業界の特徴は,特許や他の知的財産権を持つ会社であり,知的財産権を積極的に追求,保護,実行していることである。第三者は時々私たちおよび私たちの顧客および流通業者に、彼らが私たちの業務に非常に重要な技術の特許および他の知的財産権を主張するかもしれない。例えば、2019年3月、フィンランドVTT技術研究センター有限公司は米国カリフォルニア州北区地域裁判所に訴訟を起こし、私たちが特許を侵害したことを告発した。地域裁判所は我々に有利な裁決を下し,VTTは米国連邦巡回控訴裁判所(CAFC)に上訴し,2021年6月9日にCAFCは公聴会を行い,CAFCは2021年6月10日に地域裁判所の判決を維持した。いずれの訴訟も、勝訴や勝訴にかかわらず、巨額の費用を発生させ、売上を減少させ、経営陣や他の人員の努力を分散させる可能性がある。いずれの訴訟でも不利な結果を受けた場合,巨額の損害賠償金の支払いを要求され,合理的な条項で入手できない可能性があるライセンスを第三者に求め,製品の販売を停止し,大量の資源をかけて代替技術を開発したり,関連技術を必要とするプロセスの使用を停止したりする可能性がある。

また、私たちのビジネス成功は、他人の知的財産権を侵害、流用、または他の方法で私たちの製品を製造、販売できるかどうかにかかっています。私たちの製品、技術または技術の侵害、流用、または他の方法で第三者の知的財産権を侵害した疑いは、その是非曲直や解決策にかかわらず、弁護や和解の費用が高く、私たちの経営陣や他の人員の努力と注意を分散させる可能性があります。将来的には、特に知名度と知名度の高い上場企業として、特許、商業秘密、または他の知的財産権を侵害、流用、または他の方法で侵害することを告発する他社からの通信を受ける可能性があります。これらのクレームを提出すれば、これらのクレームは成功せず、このような疑惑による訴訟は、私たちがそれらが無効だと思っても、私たちの固有の権利を無効にし、特定の製品の販売を阻止することができるという保証はありません。さらに、公聴会、動議、または他の一時的な手続きまたは事態の発展の結果、および

34

もし証券アナリストや投資家がこれらの結果がマイナスだと思っていれば、私たちの普通株の価格に大きな悪影響を及ぼす可能性がある。

知的財産権クレームはまた、私たちと顧客や流通業者との関係を損なう可能性があり、将来の顧客が私たちとビジネスをすることを阻止する可能性があります。知的財産権訴訟における複雑な技術問題と固有の不確定要素を考慮して、私たちはどのような訴訟でも勝つかどうか分からない。もし未来のどんな訴訟手続きが不利な結果を招いたら、私たちは要求されるかもしれない

上記のいずれの結果も、私たちの業務、財務状況、経営結果に悪影響を及ぼす可能性があります。

特許や他の知的財産権に関する潜在的な紛争は、私たちの顧客に影響を与える可能性があり、これは彼らに対する私たちの賠償義務をトリガし、私たちの巨額の費用を招くかもしれない。

特許や他の知的財産権に関する潜在的な紛争では、私たちの顧客も訴訟の目標になる可能性がある。私たちの顧客および他の第三者との合意には、一般に賠償または他の条項が含まれており、これらの条項によると、知的財産侵害請求、財産または人員に対する私たちの損害、または私たちの解決策に関連したり、発生した他の責任によって損害を受けたり、他の方法で彼らに責任を負うことに同意します。巨額の賠償や違約請求は、私たちの業務、財務状況、運営結果を損なう可能性があります。顧客は時々私たちに彼らの知的財産権と商業秘密を賠償することを要求したり、彼らが秘密保護規定に違反したり、十分な安全措置を実施できなかったために彼らに責任を負うかもしれない。私たちは通常、このような義務に対する私たちの責任を契約的に制限していますが、私たちはそれに関連する重大な責任を招く可能性があります。私たちの顧客に対するいかなる訴訟も、私たちのいくつかの合意の下での技術的支援と賠償義務をトリガする可能性があり、これは私たちに巨額の費用をもたらすかもしれない。

また、他のお客様、あるいは私たちと正式な合意がなくて、彼らの最終顧客に賠償を要求して、もし私たちが未来の設計勝利を与える条件としてクレームを出したら、私たちは彼らを賠償することを要求するかもしれません。私たちの顧客の中には私たちよりも大きく、私たちよりも多くの資源を持っているので、彼らは私たちよりも第三者侵害クレームの目標になる可能性があり、未来に訴訟に巻き込まれる機会を増やすかもしれません。もしこのようなクレームが成功すれば、私たちは顧客を代表して損害賠償金を支払うことを余儀なくされる可能性があり、これは私たちの費用を増加させ、私たちの販売解決策の能力を乱し、私たちの収入と利益を減少させるかもしれない。このような義務に関する顧客とのいかなるトラブルも、その顧客および他の現在および潜在的な顧客との関係に悪影響を及ぼす可能性があり、解決策の需要を減少させる可能性がある。私たちが顧客に支援または賠償に要する時間と費用を提供することに加えて、どのような訴訟も顧客の業務を大きく混乱させたり、閉鎖したりする可能性があり、逆に顧客との関係を損ない、製品の販売量を低下させる可能性があります。上記のいずれも私たちの業務、財務状況、そして経営結果を損なう可能性があります。

MegaChips社の私たちの普通株式における所有権地位に関するリスク

MegaChipsが私たちの大量の株を持っている限り、私たちの他の株主が株主の承認を必要とする事項に影響を与える能力は制限される。

MegaChipsは500万株の私たちの普通株を持っており、2022年12月31日までに発行された普通株の約23.0%を占めている。MegaChipsまたはその利益継承者が私たちが発行した普通株の最大所有権を持ち続ける限り、私たちはMegaChipsが私たちの取締役会の少なくとも8つの席のうちの1つを占め続け、私たちの取締役会のメンバーを選出する上で影響力を持つと予想される。MegaChipsが私たちの最大の株主であり続ける限り、それは私たちに大きな影響を与え続けるだろう。

35

例えば、MegaChipsが私たちが発行した普通株式の中でかなり大きいまたは最大の所有権を持ち続ける限り、MegaChipsはこの期間の任意の株主投票の結果に影響を与える能力があるかもしれない。したがって、MegaChipsは、その取締役会代表または株主として、私たちに影響を与える多くの事項に重大な影響を与えることができるだろう

MegaChipsの投票権制御は、私たちの支配権変更に関連する取引を阻止する可能性があり、私たち普通株を含む他の保有者は、その株式によって当時の市場価格よりも高い割増取引を獲得する可能性がある。また、投票権の統制や取締役会の代表のため、取締役会に招待したい人が拒否する可能性がある。

私たちとMegaChipsとの間の私たちの過去と進行中の関係に関するいかなるトラブルも解決できず、私たちの経営業績に悪影響を及ぼす可能性があります。

MegaChipsと私たちの間では、私たちの過去と進行中の関係に関するいくつかの分野で紛争が発生する可能性があります

私たちはどんな潜在的な葛藤も解決できないかもしれないし、私たちが解決しても、解決策は私たちが独立政党と付き合う時ほど有利ではないかもしれない。

私たちはMegaChipsと統合と調達協定を締結し、MegaChipsに共振器を販売しました。私たちがMegaChipsと締結した協定は双方の同意後に修正することができる。MegaChipsは私たちの取締役会に代表される大株主なので、私たちはこれらの合意を修正する手段を交渉していないかもしれません。私たちは独立した第三者交渉の条項と比較して、これらの条項は私たちに有利です。

私たちとMegaChipsの付属会社との間には潜在的な利益衝突がある可能性があり、これは私たちの業務と運営業績に影響を与える可能性があります。

私たちの何人かの役員たちはMegaChipsと関連があるか、または関連がある。取締役とMegaChipsの関係は私たちとMegaChipsに関連する問題で利益の衝突をもたらすか、または利益の衝突をもたらすかもしれない。例えば、特定の業務を買収するか、または私たちの2つの業務と相補的な技術のような、私たちの双方の業務に関連する企業機会が生じる可能性がある。当社取締役会はすでに、取締役、上級管理者及び5%以上の株主の実際又は予想利益衝突を解決するための関係者取引政策を採択した。何か会社の機会があれば、私たちの役員や上級管理職が私たちを代表してそれを追求しなければ、私たちは意識せず、重要なビジネス機会を失うかもしれません。

私たちの普通株に関するリスクは

将来私たちの普通株の大量販売は私たちの普通株の市場価格を低下させるかもしれない。

私たちの普通株の市場価格は私たちの普通株の大量売却によって低下するかもしれません。特に私たちの役員、役員、MegaChipsを含む重要な株主の売却、あるいは市場で大量の株の保有者が彼らの株を売却しようとしていると思います。

36

私たちの定款文書とデラウェア州法律の反買収条項は、私たちの買収をより困難にし、私たちの株主が現在の管理層を交換または更迭する試みを制限し、私たちの普通株の市場価格を制限するかもしれない。

わが社の登録証明書や定款における条項は、制御権の変更や経営陣の変更を遅延または阻止する可能性があります。当社の会社登録証明書の改訂と再記載には、以下の条項が含まれます

これらの規定は、株主が責任を持って私たちの経営陣に命じられた取締役会のメンバーを交代させることを難しくし、株主が現在の経営陣を交代または罷免しようとしていることを挫折または阻止する可能性がある。また,我々はデラウェア州に登録して設立されているため,デラウェア州会社法第203条の規定により,デラウェア州会社が株主が利益株主になった日から3年以内に任意の利害関係のある株主と広範な業務統合を行うことを一般的に禁止している.制御権の変更、取引、または経営陣の変動を遅延させたり、阻止したりすることは、私たちの株価を下落させる可能性があります。

私たちの規約は、デラウェア州衡平裁判所が私たちの株主のために開始する可能性のあるいくつかのタイプの訴訟と訴訟の唯一のおよび独占フォーラムを指定し、連邦地域裁判所は証券法クレームの唯一および独占フォーラムであり、これは、私たちの株主が私たちまたは私たちの役員、幹部、または他の従業員と紛争すると考えられる有利な司法フォーラムを得る能力を制限するかもしれない。

私たちの定款規定は、私たちが法律で許可された最大範囲で代替裁判所を選択することに書面で同意しない限り、デラウェア州衡平裁判所は、以下の態様の唯一かつ独占的な裁判所でなければならない:(A)私たちが提起した任意の派生訴訟または訴訟を代表する;(B)私たちの取締役、上級管理者または他の従業員の私たちまたは私たちの株主に対する受託責任に違反すると主張するいかなる訴訟も、(C)デラウェア州会社法、当社の会社登録証明書、または私たちの定款の任意の規定に基づいてクレームを提起する任意の訴訟;または(D)内政原則によって管轄されている私たちのクレームに対するいかなる訴訟も主張する。1934年“証券取引法”第27条によると、連邦政府は“証券取引法”又は“取引法”の下の規則及び条例で規定されている任意の義務又は責任を執行するために提起されたすべての訴訟に対して排他的連邦管轄権を有する。したがって、排他的法廷条項は、取引法に規定されているいかなる義務や責任を執行するための訴訟にも適用されず、連邦裁判所が排他的管轄権を持つ他のいかなるクレームにも適用されない。私たちの規約はさらに、私たちが書面で代替裁判所を選択することに同意しない限り、連邦地域裁判所は証券法に基づいて提起された任意の訴因を解決する唯一の独占的なフォーラムである。

当社の自己資本を購入またはその他の方法で取得する個人またはエンティティは、当社の上記附例の規定に同意することを知っているとみなされなければならない。このような裁判所条項の選択は、私たちまたは私たちの役員、役員、または他の従業員とのトラブルに有利だと思うクレームを司法裁判所で株主が提出する能力を制限する可能性があり、これは、私たちと私たちの役員、役員、または他の従業員に対するこのような訴訟を阻止することができるかもしれない。あるいは、裁判所が当社の附例のこれらの条項が1つまたは複数の特定のタイプの訴訟または法的手続きに適用されていないか、または実行できないことが発見された場合、他の管轄区域でこのような問題の解決に関連する追加費用が発生する可能性があり、これは私たちの業務に悪影響を及ぼす可能性がある

37

財務状況と経営結果は、私たちの経営陣と取締役会の時間と資源を分流させた。

私たちの株価は変動し、下落する可能性があり、私たちの一部または全株主の投資損失を招く可能性があります。

私たちの普通株の取引価格と取引量は変動する可能性があり、多くの要素によって大幅に変動する可能性があり、その中の多くの要素は私たちがコントロールできないことを含む

また、科学技術株市場と株式市場は普遍的に極端な価格と出来高の変動を経験した。多くの科学技術会社の株価変動はこれらの会社の経営業績に関係なく、あるいは比例しない。過去、市場変動期間中、株式市場は証券集団訴訟を起こした。もし私たちが証券訴訟に巻き込まれれば、私たちに巨額のコストを負担させ、資源と経営陣の私たちの業務への関心を移転させ、私たちの業務、財務状況、経営業績に悪影響を及ぼすかもしれない。

項目1 B。未解決従業員コメント。

ありません

38

プロジェクト2.ニュースオペラです。

私たちの主な行政事務室はカリフォルニア州サンクララのレンタル施設にあり、約50,400平方フィートのレンタルオフィスがあり、2027年3月に満期になります。この施設は私たちの主要な工事、販売、マーケティング、運営、財務、行政活動を収容しています。私たちはミシガン、日本、マレーシア、オランダ、台湾、フィンランド、ウクライナでオフィスを借りています。私たちには不動産は何もありません。私たちがレンタルした施設は私たちの現在の需要を満たすのに十分であり、将来の需要を満たすために、商業的に合理的な条項でより多くの施設を提供すると信じている。

項目3.法律法律手続き。

時々、私たちは正常な業務過程で発生した法的訴訟に巻き込まれるかもしれない。当社は現在いかなる法的手続きにも関与していませんが、その結果、当社に不利と判断されると、個別または全体が当社の業務、財務状況および運営結果に重大な悪影響を与えます。

4つ目:地雷の安全TYが披露する。

適用されない

39

第II部

項目5.登録者普通株·関連株の市場保有者は重要であり,発行者は株式証券を購入する.

普通株式市場情報

2019年11月に初めて公募株を公開して以来、我々の普通株はナスダック世界市場に上場しており、コードはSITMである。その前に、私たちの普通株は市場を公開しなかった。

2023年2月9日現在、私たち普通株の記録保持者は20人(街頭名義で保有している株の受益者は含まれていません)。

配当政策

私たちは私たちの普通株にどんな現金配当金も支払ったことがない。私たちの取締役会は現在、私たちの運営を支援し、私たちの業務の成長と発展に資金を提供するために、将来の収益を維持するつもりであり、予測可能な未来には、私たちの普通株に現金配当金を支払うつもりはありません。未来の私たちの配当政策に関連したいかなる決定も私たちの取締役会によって適宜決定されるだろう。

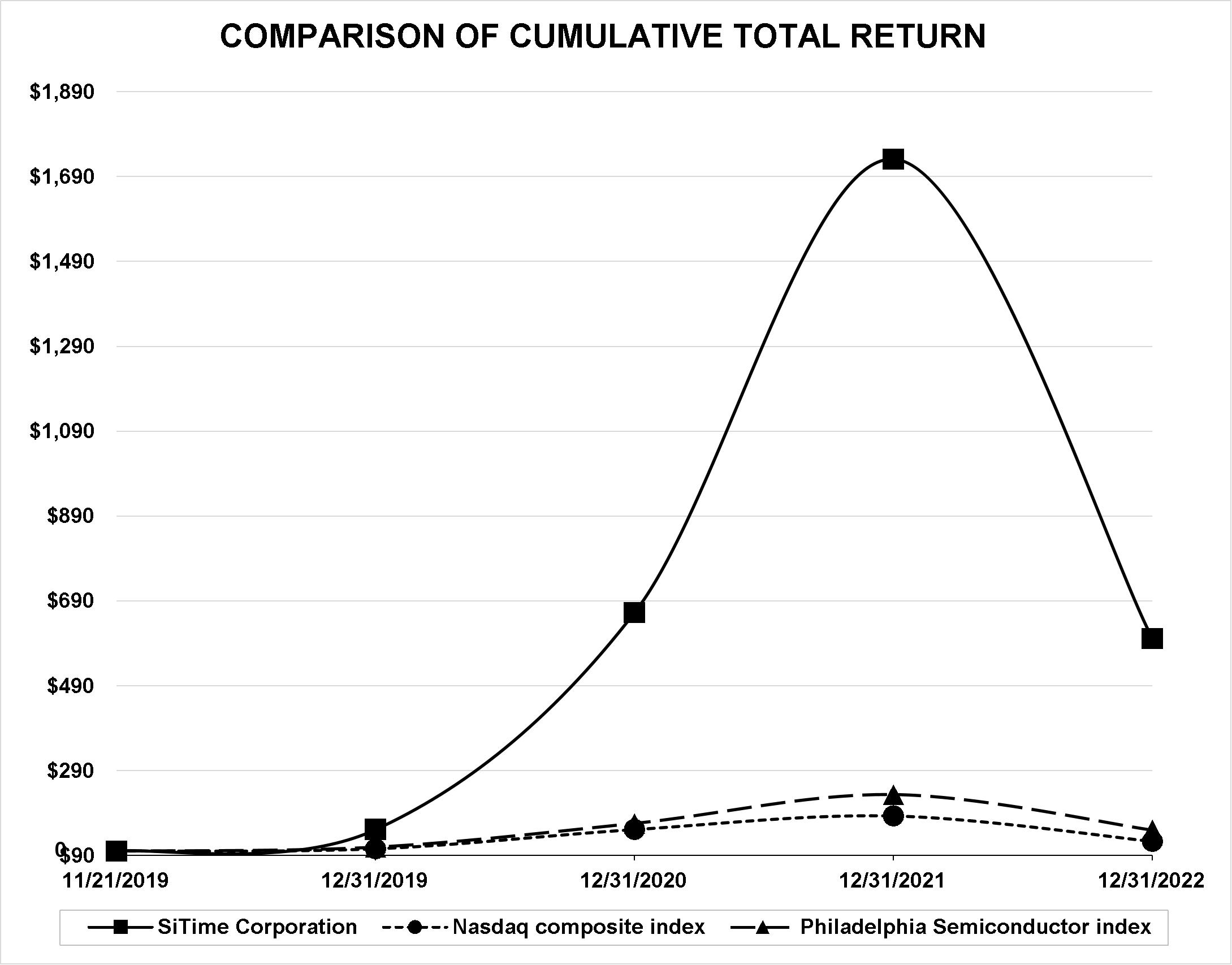

株式表現グラフ

以下の情報は、募集材料または米国証券取引委員会に届出されたものとみなされてはならず、または取引法第14 Aまたは14 C条または取引法第18節に規定される責任の制約を受けても、参照によって特にそのような申告文書に組み込まれない限り、参照によってそのような情報を証券法または取引法に従って提出された任意の将来の申告文書に組み込むべきではない。

次の図は、2019年11月21日(ナスダックグローバル市場における我々の普通株の初期取引日)から2022年12月31日(我々の財政年度の最終日)までの期間を比較し、我々の普通株、ナスダック総合指数、フィラデルフィア半導体指数の累積株主総リターンを比較し、どの配当も再投資を行ったと仮定している。次の図に示す株主リターンは必ずしも代表的ではなく、私たちの普通株の未来の潜在的な表現を予測するつもりもなく、未来の株主リターンに対して何の予測もしたり認めたりしません。

40

|

|

基台 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||

|

|

期間 |

|

|

十二月三十一日 |

|

|

十二月三十一日 |

|

|

十二月三十一日 |

|

|

十二月三十一日 |

|

|||||

社名/索引 |

|

11/21/2019 |

|

|

2019 |

|

|

2020 |

|

|

2021 |

|

|

2022 |

|

|||||

SiTime社 |

|

|

100.00 |

|

|

|

150.89 |

|

|

|

662.31 |

|

|

|

1,731.01 |

|

|

|

601.30 |

|

ナスダック総合指数 |

|

|

100.00 |

|

|

|

105.22 |

|

|

|

151.13 |

|

|

|

183.46 |

|

|

|

122.73 |

|

フィラデルフィア半導体指数 |

|

|

100.00 |

|

|

|

109.24 |

|

|

|

165.10 |

|

|

|

233.06 |

|

|

|

149.55 |

|

41

第六項です[Re料理を出す]

42

項目7.経営陣の以下の問題の議論と分析財務状況と経営実績。

経営陣の財務状況と経営成果の検討と分析(“MD&A”)は、本年度報告10-K表の他の部分の財務諸表とその付記とともに読まなければならない。MD&Aは、証券法第27 A条及び取引法第21 E条に示されるリスク及び不確実性に関する前向きな陳述を含み、これらの陳述は、第1 A項の下で議論される。

概要

私たちは世界の電子業界の精密タイミング解決策の有力なサプライヤーです。著者らの精密時間測定解決方案は顧客電子システムの心臓であり、電子設備の信頼性と正確な運転に必要な計時機能を提供する。高性能、高弾性、高い信頼性、およびプログラム可能性、小型化、低消費電力のソリューションを提供します。私たちの製品は、通信および企業、自動車、工業、航空宇宙、移動、モノのインターネット、および消費者を含む、ターゲット市場の300以上のアプリケーションのために設計されています。

2022年、私たちは技術を改善し、製品の組み合わせを拡大し、全世界の従業員を増加させ、収入と利益を著しく増加させた。私たちは収入の持続的な増加、毛金利の上昇、運営キャッシュフローはプラスだが、運営利益率は低下していることを見ている。私たちの収入は昔からいくつかの季節的な変化の影響を受けてきた。主要顧客の生産計画によると、我々の製品は通常、本年度下半期により強力な収入を達成する。しかし、2022年の状況はそうではなく、この傾向が今後数年で起こるという保証はない。収入は2021年の2.188億ドルから2022年の2兆836億ドルに増加し、30%増加した。毛金利は2021年の64%から2022年の65%に上昇したが、運営利益率は2021年の15%から2022年の6%に低下した。

SiTime最初の発振器製品の商業出荷は2006年に始まった。歴史的に、私たちの収入は主に私たちの目標端末市場での発振器システムの販売から来ている。発振器システムに加えて、クロックICおよびタイミング同期解決策を含む当社の製品を拡張しました。私たちはすべての製品カテゴリーの端末市場での私たちの存在を拡大することを求めている。

私たちは主に流通業者を通じて私たちの製品を販売し、流通業者は逆に私たちの最終顧客に販売します。私たちはまたいくつかの端末の顧客に製品を直接販売します。私たちの流通業者が提供する直売情報によると、私たちのほとんどの最終顧客はアメリカにいると信じています。私たちは私たちのグローバル流通業者ネットワークを利用して、私たちがサービスする広範な端末市場を満たしています。私たちの大顧客に対して、専門の販売員が最終顧客と協力して、私たちの解決策が最終顧客の時間需要を十分に満たすことを確保します。私たちの小さな顧客は、私たちの販売業者と直接協力したり、私たちのオンラインショップSiTimeDirect?で買い物をすることで、彼らのニーズに合った最適なタイミング解決策を選択することができます。

私たちは工場のない商業モデルを採用して、私たちは製品の設計、販売とマーケティングに集中し、迅速に生産規模を拡大し、そして私たちの資本支出を著しく減らすことができるようにした。このモデルは,ウエハ工場を持つ他の半導体会社に比べて,より低い資本支出で投資運営を可能にしている。無工場のインフラは私たちに生産柔軟性を提供し、需要を満たす能力を迅速に拡張し、削減した。私たちのプログラマブルアーキテクチャは、より短い納期と、顧客の要求をより容易に満たす能力を提供できるため、最適な生産柔軟性を確保する上でも重要な役割を果たしています。

私たちは2014年にMegaChipsに買収され、MegaChipsの完全子会社であり、MegaChipsは日本に本社を置く無工場半導体会社で、2019年11月25日まで東京証券取引所に上場している。2019年11月25日、私たちは普通株の初公募株を完成させた。2020年6月、私たちは後続の公開発行を完了し、私たちは1,525,000株の私たちの普通株を発行し、MegaChipsはそれが持っている2,500,000株の私たちの普通株を売却した。2021年2月、私たちは追加の後続公開を完了し、私たちは1500,000株の私たちの普通株を発行して販売し、MegaChipsはそれが持っている1500,000株の私たちの普通株を売却した。2021年11月、私たちは後続の公開発行を完了し、130万株の私たちの普通株を発行し、MegaChipsは保有する100万株の私たちの普通株を売却した。2022年5月、当社はStifel、Nicolaus&Company,Inc.(“Stifel,Nicolaus&Company,Inc.)と販売契約(”販売契約“)を締結し、この合意により、Stifelを通じて私たちの販売代理として合計800,000株の私たちの普通株を時々提供·販売することができ、1株当たり0.0001ドルの価値がある。2022年12月31日までの1年間に225,334を販売しました 販売契約の項目の下で私たちの普通株の株式です。MegaChipsは依然として私たちの最大株主であり、2022年12月31日まで、MegaChipsは私たちの普通株の23.0%を持っている。

ずっと多数の業界範囲の供給制限が存在し、ある代工場(台積電会社を含む)の生産のアナログ回路の供給に影響を与え、そしてアウトソーシング半導体組み立てとテストサプライヤーに影響を与える。業界範囲の供給制限が他のタイミング設備サプライヤーに与える影響は、2021年と2022年上半期の収入と毛金利の増加をある程度推進していると考えられるが、2023年にはこれらの収入と毛金利の成長を維持できないと予想される。また、インフレ上昇、景気後退懸念、株式市場の変動、地政学的緊張情勢、戦争、消費支出の低下、電子製品需要は新冠肺炎流行期間中に一定期間の強い需要を経て低下し、サプライチェーンの中断、及び中国が実施した新冠肺炎防疫措置などのマクロ経済事件である

43

2022年には私たちの製品販売と運営実績が損なわれ、2023年には引き続きそうする予定です。私たちの顧客の一部は、前の時期に出現した全業界の供給制限を克服するために、2022年に私たちの製品の在庫を蓄積し、2022年のマクロ経済事件により、私たちの顧客製品への需要が減少し、私たちのいくつかの顧客とその付属会社、パートナー、契約メーカーの在庫蓄積を招き、私たちの製品の販売に悪影響を与えていると思います。この在庫蓄積は、このような在庫蓄積が減少するまで、私たちの製品の販売にマイナス影響を与えると信じています。私たちのいくつかの顧客とその付属会社、パートナー、代行メーカーの在庫蓄積は、私たちの売上と利益率を大幅に低下させ、私たちの運営結果に実質的な損害を与える可能性があります。マクロ経済事件が私たちの業務と経営結果に与える将来の影響は、私たちの顧客とその付属会社、パートナー、契約メーカーの在庫レベル、そして私たちの製品に対する需要を含めて、不確定で予測困難です。さらなる議論については、本報告の第1部1 A項目のリスク要因、特に“世界のマクロ経済状況が損なわれ、我々の業務を損ねる可能性がある”と題するリスク要因と、“我々の収入および経営業績が異なる時期に変動する可能性があり、株価変動を招く可能性がある”と題するリスク要因を参照されたい

“新冠肺炎”がわが国企業に与える影響

2022年、新冠肺炎の流行は引き続き私たちの従業員と私たちの顧客とサプライヤーの運営に影響を与えます。新冠肺炎の流行と関連政府の措置に対応するために、世界各地の従業員と請負業者を保護するための安全対策を実施した。

持続的な新冠肺炎疫病が私たちの業務に与える影響は変化しており、予測が困難である。新冠肺炎の大流行が著者らの業務、運営結果と財務状況に与える最終的な影響は依然として著者らがコントロールできない、正確な予測と不確定な未来の発展に依存し、大流行の持続時間、範囲と深刻性、任意の追加の再発、変異と変異の深刻性、及びワクチンを有効かつ広範に生産と流通する能力を含む。

私たちの業績に影響を与える重要な要素

顧客の注文と予測

私たちの販売は標準調達注文に基づいて行われますので、注文はキャンセルされたり、減少されたり、再手配されたりする可能性があり、通知されたり、処罰されたりすることはありません。注文をキャンセルすることは予想売上の損失を招く可能性があり、在庫と運営費用を減らすのに十分な時間を与えることはできません。また、予測の変化や顧客注文のスケジュールにより、在庫不足や在庫過剰のリスクに直面しています。私たちは増加した需要を満たすことができないかもしれません。少なくとも短期的には、余分な在庫を購入してカスタマイズ製品をプレハブするつもりはないからです。

デザインは新しい顧客の人気を集めている

私たちの解決策は私たちの顧客が彼らの製品を差別化し、自分のために市場シェアを得ることができるようにします。私たちは顧客と密接に協力して、彼らの製品路線図と戦略を理解する。私たちのエンドクライアントは既存と新しい応用分野で新製品を開発し続けています。私たちはまた、設計勝利が私たちの未来の成功に重要であると考え、より平均販売価格の高い新ハイエンド製品の新設計勝利による収入にますます依存すると予想している。選択過程は通常長く、私たちの解決策が選ばれることを保証することなく、設計勝利を追求するために巨額の設計と開発支出を発生させる必要があるかもしれない。したがって、任意の重要な設計勝利または顧客製品の量産を失う任意の重大な遅延は、私たちの業務に悪影響を及ぼす可能性があります。

顧客ニーズと製品ライフサイクル

お客様が私たちの精密タイミング解決策を彼らの製品に設計すると、私たちは初期設計段階、プロトタイプ生産、量産と在庫、および季節性、周期性、競争構造を含む端末市場需要を密接に監視します。私たちの顧客関係と私たちの解決策の長期的な側面を考慮して、私たちは顧客の需要に対する可視性の恩恵を受ける。これは逆に私たちの業務の基本的な側面を監視して改善するための機会を提供してくれる。

新市場と新応用における製品採用率

私たちが新しい市場機会を評価し、新製品を市場に出す時、私たちは特に業界アナリストの予測と技術の採用曲線に注目している。私たちはまたこのような採用を阻害する可能性のある潜在的な競争力を詳細に分析した。もし…

44

もし私たちが技術の変化や市場需要に予測したり、応答したり、新しいまたは強化された製品または技術をタイムリーに開発できなかった場合、収入減少を招く可能性があり、私たちの設計勝利は私たちの競争相手に負けます。

定価、製品コスト、製品の組み合わせ

私たちの製品のASPは大きく違います。いずれの単一製品の平均価格も時間の経過とともに低下するが、より高い平均価格を有する新しいハイエンド製品を発売し続けるにつれて、私たちの平均販売価格は相対的に横ばいの水準を維持している。私たちの定価と利益率はお客様の需要とお客様に提供するタイミング設備の数と機能に依存します。私たちは絶えず私たちの製品のコストを低減し、私たちの解決策が顧客に提供する潜在的な価値を高めるために監視し、努力しています。私たちは新しい設計を狙い、機会を獲得し、私たちの既存の顧客が設計した製品ライフサイクルを管理しているからです。我々は第三者ウエハ世代工場および組み立てとテスト請負業者に依存して私たちの製品を製造、組み立て、テストするため、私たちはサプライヤーと密接な関係を維持して、品質と生産量を向上させている。

毛金利、あるいは毛利益が収入のパーセンテージを占め、特定の時期のASPと製品の組み合わせ、材料コスト、生産量、在庫減記と製造運営コストを含む様々な要素の影響を受け続ける。毛金利の主な駆動力は,我々と顧客との間で材料コストと生産量向上交渉を達成したASPであると考えられる。私たちの製品の成熟と単位販売量の増加に伴い、彼らのASPは低下すると予想されています。これらの低下は往々にして製造生産量の向上及びウエハ、組み立てとテストコストの低下と一致し、これはASPの低下による利益率の低下を一部或いは全部相殺した。しかし、私たちの毛金利は四半期ベースで変動することが予想されます。これは新製品の発売、既存製品の大量製造、製造コスト、私たちの製品の組み合わせによるASPの変化です。

半導体産業の周期性

半導体業界は高度周期性であり、その特徴は持続と迅速な技術変化、迅速な製品時代遅れ、価格侵食、絶えず変化する標準、製品ライフサイクルの短及び製品需給変動が比較的に大きいことである。過去の世界経済衰退などの不利なマクロ経済事件の間、この業界は著しい低迷を経験し、私たちは現在、私たちの製品に対する需要の低下を経験している。半導体業界の低迷は製品需要の減少、生産能力過剰、在庫水準の高止まり、および平均販売価格の加速低下である。半導体業界のいかなる長期的または重大な低迷も、通常、私たちの業務に悪影響を与え、私たちの製品に対する需要を減少させ、他の方法で私たちの業務、財務状況、および経営業績を損なう可能性がある。過去数年間、半導体産業は好転を経験した。しかし、2022年下半期はそうではないため、我々の製品の売上高は2022年下半期に低下している。半導体業界のいかなる重大な好転も、第三者代理工と組立能力を獲得する競争を激化させる可能性がある。私たちはこの能力に依存して私たちの製品を製造して組み立てて、私たちは未来に十分な能力が私たちに提供されることを保証できない。私たちは半導体産業の低迷や好転の持続時間や時間を予測することができない。

45

経営成果

以下の表に本報告で述べた期間の業務成果をまとめた。

|

|

十二月三十一日までの年度 |

|

|

2022年と2021年の変化 |

|

||||||||||||||

|

|

2022 |

|

|

2021 |

|

|

2020 |

|

|

$ |

|

|

% |

|

|||||

|

|

(百分率を除いて、千で) |

|

|||||||||||||||||

収入.収入 |

|

$ |

283,605 |

|

|

$ |

218,808 |

|

|

$ |

116,156 |

|

|

$ |

64,797 |

|

|

|

30 |

% |

収入コスト |

|

|

100,643 |

|

|

|

79,346 |

|

|

|

58,224 |

|

|

|

21,297 |

|

|

|

27 |

% |

毛利 |

|

|

182,962 |

|

|

|

139,462 |

|

|

|

57,932 |

|

|

|

43,500 |

|

|

|

31 |

% |

運営費用: |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||

研究開発 |

|

|

90,288 |

|

|

|

52,104 |

|

|

|

31,652 |

|

|

|

38,184 |

|

|

|

73 |

% |

販売、一般、行政 |

|

|

76,532 |

|

|

|

54,515 |

|

|

|

34,893 |

|

|

|

22,017 |

|

|

|

40 |

% |

総運営費 |

|

|

166,820 |

|

|

|

106,619 |

|

|

|

66,545 |

|

|

|

60,201 |

|

|

|

56 |

% |

営業収入(赤字) |

|

|

16,142 |

|

|

|

32,843 |

|

|

|

(8,613 |

) |

|

|

(16,701 |

) |

|

|

(51 |

%) |

利子収入 |

|

|

7,291 |

|

|

|

— |

|

|

|

— |

|

|

|

7,291 |

|

|

|

100 |

% |

その他の費用、純額 |

|

|

(97 |

) |

|

|

(488 |

) |

|

|

(758 |

) |

|

|

391 |

|

|

|

(80 |

%) |

所得税前収入 |

|

|

23,336 |

|

|

|

32,355 |

|

|

|

(9,371 |

) |

|

|

(9,019 |

) |

|

|

(28 |

%) |

所得税費用 |

|

|

(82 |

) |

|

|

(78 |

) |

|

|

(1 |

) |

|

|

(4 |

) |

|

|

5 |

% |

普通株の純収益に帰することができる |

|

$ |

23,254 |

|

|

$ |

32,277 |

|

|

$ |

(9,372 |

) |

|

$ |

(9,023 |

) |

|

|

(28 |

%) |

本10-K表では、2020年度から2021年度までの経営結果の変化は検討されていないが、2022年2月25日に証券取引委員会に提出された2022年2月25日に証券取引委員会に提出された2021年度10-K表の“第7項.経営陣の財務状況及び経営結果の検討及び分析”で見つけることができる。

収入.収入

私たちの収入は主に流通業者に正確なタイミング解決策を販売することから来て、流通業者は逆に私たちの最終顧客に販売します。私たちはまたいくつかの端末の顧客に製品を直接販売します。私たちの販売は標準調達注文に基づいて行われていますが、これらの注文はキャンセル、減少、あるいは再手配される可能性があり、ほとんど通知されていません。私たちが契約履行義務を履行する時、製品の制御権を顧客に移す時、私たちは出荷時に製品の収入を確認します。私たちは私たちの予想に基づいて製品の対価格金額を交換して収入を測定する権利がある。

|

|

十二月三十一日までの年度 |

|

|

2022年と2021年の変化 |

|

||||||||||||||

|

|

2022 |

|

|

2021 |

|

|

2020 |

|

|

$ |

|

|

% |

|

|||||

|

(百分率を除いて千で) |

|

||||||||||||||||||

収入.収入 |

|

$ |

283,605 |

|

|

$ |

218,808 |

|

|

$ |

116,156 |

|

|

$ |

64,797 |

|

|

|

30 |

% |

2021年に比べて2022年の収入は6480万ドル増加し、30%増加した。この増加は主にわが製品のASPが増加し、出荷量が前年比2%増加したことと、顧客のリベートを免除することによる270万ドルの収入によるものだ。ASPの伸びは、私たちが出荷した高いASP製品の組合せ変化と関係があります。販売量の増加は新旧顧客の私たちの製品に対する需要が増加したためです。マクロ経済状況とより大きな価格設定圧力により、私たちは低い需要に直面しているため、2023年には収入増加やASP成長を維持できないと予想しています。

2022年、2021年、2020年、私たちのトップ10の直接顧客(総代理店を含む)はそれぞれ純収入の約74%、76%、80%を占めている。2022年、2021年、2020年には、わが製品の流通業者である3つの顧客がそれぞれ私たちの純収入の10%以上を占めています。2022年、2021年、2020年、国際売上高はそれぞれ純収入の約88%、94%、93%を占めている。

46

収入コスト毛利毛利

収入コストには、第三者代理工場から取得されたウエハ、第三者契約製造業者に支払われる製品組み立て、包装および試験コスト、および当社の製造運営に関連する人員および他のコストが含まれます。収入コストには,生産設備減価償却,在庫減額,内部開発ソフトウェアの償却,輸送·運搬費用,間接費用と施設費用の分配も含まれる。私たちはまた鋳造工場から得られたリベートを収入費用に計上するつもりだ。

|

|

十二月三十一日までの年度 |

|

|

2022年と2021年の変化 |

|

||||||||||||||

|

|

2022 |

|

|

2021 |

|

|

2020 |

|

|

$ |

|

|

% |

|

|||||

|

|

(百分率を除いて千で) |

|

|||||||||||||||||

収入コスト |

|

$ |

100,643 |

|

|

$ |

79,346 |

|

|

$ |

58,224 |

|

|

$ |

21,297 |

|

|

|

27 |

% |

毛利 |

|

|

182,962 |

|

|

|

139,462 |

|

|

|

57,932 |

|

|

|

43,500 |

|

|

|

31 |

% |

毛利率 |

|

|

65 |

% |

|

|

64 |

% |

|

|

50 |

% |

|

|

|

|

|

|

||

2022年12月31日までの1年間で、2021年同期に比べて毛利益は4350万ドル増加した。毛利益は4,990万ドル増加して、主に私たちの製品のASP増加と270万ドルの顧客リベートから逆転しました。この増加は610万ドルの他の製造と管理費用の増加によって相殺される。

2022年12月31日までの1年間、毛金利は2021年同期比1%増加した。毛金利の2%増加は販売量の増加とASPの増加からであり、私たちの他の製造コストの1%増加によって相殺される。

産業全体のコスト上昇により、2023年度には製造コストが上昇し続けると予想される。業界範囲の供給制限が他のタイミング設備サプライヤーに与える影響は、2021年と2022年上半期の毛金利の増加をある程度推進していると考えられるが、2023年にはこれらの毛金利の増加を維持できないと予想される。毛金利は様々な要素によって時々変動するかもしれない。さらなる議論については,本報告の第1部1 A項目のリスク要因,特に“我々の毛金利は様々な要因によって変動する可能性があり,これらの要因は我々の経営結果や財務状況に負の影響を与える可能性がある”と題するリスク要因を参照されたい

運営費

私たちの運営費用には研究開発、販売、マーケティング、そして一般と行政費用が含まれています。人員コストは私たちの運営費用の中で最も重要な構成要素で、給料、福祉、ボーナス、株式給与と手数料を含む。私たちの運営費用にはコンサルティングコスト、施設分配コスト、情報技術、減価償却も含まれています。

|

|

十二月三十一日までの年度 |

|

|

2022年と2021年の変化 |

|

||||||||||||||

|

|

2022 |

|

|

2021 |

|

|

2020 |

|

|

$ |

|

|

% |

|

|||||

|

|

(百分率を除いて千で) |