株の表現を比較する

次の図は、会社累計株主総株主総配当率の年間パーセント変化((I)を(A)2022年12月31日までの累計配当金額で割った、仮説配当再投資、および(B)会社の2017年12月31日と2022年12月31日の株価との差額、(Ii)仮に配当再投資の株価)と(1)スタンダードプール500指数と(2)ダウ工業多元化指数の累積総リターンの和を比較して測定したものである。

M

アメリカです

アメリカ証券取引委員会

ワシントンD.C.,20549

本条例第十三条又は第十五条に基づく

本財政年度末まで

移行期になります________ 至れり尽くせり________

(登録者の正確な氏名はその定款に記載)

|

|

|

|

| (税務署の雇用主 識別コード)

(郵便番号) |

(

(登録者の電話番号、市外局番を含む)

同法第12条(B)に基づいて登録された証券:

|

|

|

|

|

|

クラスごとのタイトル | 取引記号 | 登録された各取引所の名称 |

同法第12条(G)により登録された証券:なし

登録者が証券法規則405で定義されている経験豊富な発行者である場合は、再選択マークで示してください。はい、そうです No ¨

登録者がこの法第13節または第15節(D)節に基づいて報告を提出する必要がないかどうかを再選択マークで示す。はい、そうです¨ No

再選択マークは、登録者が(1)過去12ヶ月以内(または登録者がそのような報告の提出を要求されたより短い期間)に、1934年の証券取引法第13条または15(D)節に提出されたすべての報告書を提出したかどうか、および(2)過去90日以内にそのような提出要件に適合しているかどうかを示す。はい、そうです No ¨

再選択マークは、登録者が過去12ヶ月以内(または登録者がそのような文書の提出を要求されたより短い時間以内)に、S−T規則405条(本章232.405節)に従って提出を要求した各相互作用データファイルを電子的に提出したか否かを示す。はい、そうです No ¨

登録者が大型加速申告会社,加速申告会社,非加速申告会社,小さな報告会社,あるいは新興成長型会社であることを再選択マークで示す。取引法第12 b-2条の規則における“加速申告会社、大型加速申告会社、小さい報告会社、新興成長型会社”の定義を参照されたい。

(1つを選択):

新興成長型会社

新興成長型企業であれば、登録者が延長された移行期間を使用しないことを選択したか否かを再選択マークで示し、取引所法第13(A)節に提供された任意の新たまたは改正された財務会計基準を遵守する¨

登録者が報告書を提出したかどうかを再選択マークで示し、その経営陣が“サバンズ-オクスリ法案”(“米国連邦法典”第15編、第7262(B)節)第404(B)条に基づいてその財務報告の内部統制の有効性を評価したことを証明する。この評価は、その監査報告書を作成または発行する公認会計士事務所によって行われる

証券が同法第12条(B)に基づいて登録されている場合は,登録者の財務諸表が以前に発表された財務諸表の誤り訂正を反映しているか否かを示すチェックマークを適用する¨

これらのエラーのより真ん中に再記述があるかどうかをチェックマークで示し、関連回復中に登録者の実行幹事に記載する必要があるかどうか§240.10D-1(b) ¨

登録者が空殻会社であるか否かをチェックマークで示す(同法第12 b-2条で定義される)。はい、そうです¨ No

登録者の非関連会社が保有する議決権付き株の総時価は、当該株が2022年6月30日にニューヨーク証券取引所−総合取引所に上場した終値(1株469.39ドル)に基づいているかつては…$

はい2023年2月10日

|

|

文書 | Where Inc |

株主に提出する2022年年次報告書(指定部分) 年会依頼書は2023年5月15日に開催されます | 第I,II及びIV部 第三部 |

2022年Form 10-K年次報告

カタログ表

|

|

|

第1部 |

|

|

|

|

|

第1項。 | 業務.業務 | 1 |

第1 A項 | リスク要因 | 13 |

項目1 B。 | 未解決従業員意見 | 21 |

第二項です。 | 属性 | 21 |

第三項です。 | 法律訴訟 | 21 |

第四項です。 | 炭鉱安全情報開示 | 21 |

|

|

|

第II部 |

|

|

|

|

|

五番目です。 | 登録者普通株,関連株主事項及び発行者が株式証券を購入する市場 | 22 |

第六項です。 | 保留されている | 26 |

第七項。 | 経営陣の財務状況と経営成果の検討と分析 | 26 |

プロジェクト7 A。 | 市場リスクの定量的·定性的開示について | 26 |

第八項です。 | 財務諸表と補足データ | 26 |

第九項です。 | 会計と財務情報開示の変更と相違 | 26 |

第9条。 | 制御とプログラム | 26 |

プロジェクト9 B。 | その他の情報 | 26 |

プロジェクト9 Cです。 | 検査妨害に関する外国司法管区の開示 | 27 |

|

|

|

第三部 |

|

|

|

|

|

第10項。 | 役員·幹部と会社の管理 | 28 |

第十一項。 | 役員報酬 | 28 |

第十二項。 | 特定の実益所有者の担保所有権及び経営陣及び関連株主の事項 | 28 |

十三項。 | 特定の関係や関連取引と取締役の独立性 | 28 |

14項です。 | チーフ会計士費用とサービス | 28 |

|

|

|

第4部 |

|

|

|

|

|

第十五項。 | 展示品と財務諸表の付表 | 30 |

第十六項。 | 表格10-Kの概要 | 32 |

プロジェクト1.ビジネス

一般情報

CHIME CORPORATION(“会社”または“CHIME”)は1970年にW.R.Grace&Co.の子会社としてデラウェア州に登録設立され、1971年4月30日にW.R.Grace&Co.の特殊製品グループの業務を継承し、1982年3月10日までW.R.Grace&Co.の子会社であった。

中国は株主価値の最大化を実現するために、各種業務活動に従事する子会社を買収、経営、剥離している。会社の日常経営業務は分散化管理を行っています。運営部門と中国モービルの間には統合された業務機能(例えば販売、マーケティング、調達)はほとんどない。CHIMEの会社オフィス管理層は、長期戦略計画、重大な資本分配決定、投資活動、財務報告、税務、法律、および各運営企業の重要な幹部を選択するために参加し、最終的に責任を負う。設立以来、同社はすでに異なる業務部門に対して12回の重大な買収や剥離を行っている。

2022年の間、CHIMEはVITAS細分化市場(“VITAS”)とRoto-Rooter細分市場(“Rooter”)の2つの細分化市場で業務を展開した。Vitasは医師、登録看護師、家庭健康助手、ソーシャルワーカー、聖職者とボランティアからなるネットワークを通じて患者にホスピスと緩和ケアサービスを提供する。Roto-Rooterは住宅や商業顧客に配管,排水管洗浄,掘削,給水回復などのサービスを提供している。

前向きに陳述する

本年度報告書は、“1995年個人証券訴訟改革法”が指摘したいくつかの前向きな陳述を含むか、または引用する。その会社はこのような声明をこの法律によって作られた安全港の制約の下に置くつもりだ。このような陳述はリスクと不確定要素に関連し、実際の経営結果はこれらの展望性陳述と大きく異なる可能性がある。

業界細分化された財務情報

当社は、2020年、2020年、2021年および2022年12月31日までの3年度の継続経営に必要な分部および地理データを、“2022年株主年報”第60−61ページの総合財務諸表付記5に掲載し、参考に組み込む。

業務種別別の業務記述

本プロジェクトが提供を要求する資料は、“2022年株主年報”第60-61ページ“連結財務諸表付記”付記5に記載されており、ここに組み込まれて参考となる。

製品と市場開発

会社の各業務部門は新しいサービスや製品を開発·マーケティングする機会を分析した。新製品やサービスおよび新市場開発は、企業の各アクティブ業務部門の長期成長の重要な要素であるが、会社は、開発段階の製品やサービスやマーケティング努力を含め、大量の会社資産を投入する必要がないと予想している。

特許、サービスマーク、ライセンス

Roto-Roter商標とサービスマークは1935年からRoto-Rooter社によって使用され、宣伝されており、Roto-Rooter社は同社の完全な間接子会社である。Roto-Roterマークは、米国で最も認められている商標とサービスマークの一つである。同社はRoto-Rooterマークは貴重な資産であり、Rototer特許経営権、製品とサービス及びその特許経営権が提供する製品とサービスマーケティングの重要な要素であると考えている。

“VITAS”および“革新的ホスピス”は、VITAS Healthcare Corporationの商標およびサービス商標である。同社とその子会社はまた、訓練マニュアル、コスト情報、患者情報、ソフトウェアソースコードを含むいくつかの商業秘密を持っている。ある州はホスピス手術を行うために必要な証明を提供することを要求している。このような州で、私たちは価値のある資産であることを証明する必要があると思う。

季節性

Roto-Rooterの収入と経営業績はアメリカ各地の重大な天気モデルの影響を受けている。私たちが会社の所有と独立請負業者が運営している地域では、降水や温度の大きな変化は通常、Rooterの収入と運営結果に影響を与える。

私たちVITAS業務の大部分はフロリダ州で運営されています。私たちのほとんどの患者たちは連邦医療保険の受給者だ。冬にフロリダ州に引っ越した連邦医療保険患者は通常この時期に私たちのフロリダ計画にもっと高い入院人数と収入をもたらします。

顧客集中度

Roto-Rooterの業務は膨大で多様な顧客基盤を持っている.VITASの収入の90%以上はアメリカ政府が医療保険計画を通っているからだ。医療保険収入の一部または全部を失うことは会社に重大な悪影響を及ぼすだろう

競争

Roto-Roter-Rooter

下水道,排水溝と管路整理,管路整備,掘削と給水回復業務のあらゆる面で競争が激しい。ほとんどの市場では、競争は分散しており、現地と地域企業が主な競争を提供している。競争の主な方法は広告、提供するサービス範囲、知名度、緊急サービスの可用性、顧客サービスの速度と品質、サービス保証と定価である。

ヴィタス

アメリカではホスピスは競争が激しい。ホスピスサービス計画は独自ではない。そのため、VITASの競争と差別化は主に連邦医療保険がホスピスに参加する条件の要求の下で高品質、反応迅速なサービスを提供する能力に基づいている。Vitasは米国最大のホスピスサービス提供者の一つであり,この業界は主にコミュニティを基礎とした小型ホスピス機構が主導している。ホスピス提供者の約4分の1は非営利ですホスピス業界が高度に分散しているため、VITASは大量の組織と競争している。

Vitasは,多くの国や地域のホスピス提供者,病院,療養所,家庭健康機関,他のヘルスケア提供者とも競合している。多くのプロバイダは不治の病患者に家庭看護を提供し、いくつかのプロバイダは積極的に緩和治療と臨終ケアの計画をマーケティングしている。また,様々なヘルスケア会社が多様にホスピス市場に進出している。その中のいくつかの医療会社はVITASよりも多くの財政資源を持っている。VITASサービスの多くの市場では、参入障壁が相対的に少ない。そのため,現在ホスピスを提供していない他の会社はこれらの市場に参入し,ホスピスを含めて提供するサービスの種類を拡大することができる。

研究と開発

会社は絶えず新しいサービス、製品とプロセスを開発し、既存のサービス、製品とプロセスを改善し、既存製品の新しい用途と異なる用途を開発している。持続的な業務からの研究と開発支出は実質的でも実質的でもないだろう。

政府規則

Roto-Roter-Rooter

Roto-Rooterのフランチャイズ活動は各種の連邦と州フランチャイズ法律法規の制約を受け、連邦貿易委員会(FTC)のフランチャイズ権の提供或いは販売に関する規則と法規を含む。連邦貿易委員会の規則と条例は、Roto-Rooterが詳細なフランチャイズ提供通告の形ですべての予想されるフランチャイズ権にフランチャイズ計画とRototerに関する具体的な情報を提供することを要求する。さらに、一部の州は、Roto-Rooterがその州でフランチャイズ権を提供または販売する前に、その特許経営権提供を登録することを要求している。各州の法律はまた、フランチャイズ業者に有利なある権利を規定しており、(1)フランチャイズ業者がフランチャイズを終了する能力を制限しているが、正当な理由がある場合を除く;(2)フランチャイズ業者がフランチャイズの更新を拒否する能力を制限する;(3)どのような場合、フランチャイズ業者がフランチャイズの終了またはこのような法律に違反して継続していないときにあるフランチャイズ業者の在庫を購入することを要求される可能性があるか、および(4)仲裁に関する規定を含む。Roto-Rooterがパイプ修理業務に従事する能力も州と地方許可法律法規のいくつかの制限と制限を受けている

ヴィタス

将軍。医療業界とVITASのホスピス計画は広範な連邦と州によって規制されている。Vitasのホスピス機関は,州法律の要求に応じてホスピス機関や家庭健康機関の許可を得るか,あるいは両者を兼ねており,具体的には特定州ごとの規制要求に依存する。また,VITASのホスピス機関は,何らかの参加条件を満たしてこそ,連邦医療保険や医療補助計画下のホスピスサービス費用を取得する資格がある。VITASのすべてのホスピス院(現在開発中のホスピス院を除く)は認証されており,ホスピス院として連邦医療保険計画に参加することができ,VITASが運営する州ごとにホスピス院として医療補助計画から支払いを受ける資格もある。ウィタスのホスピス機関は,国の許可,認証,認証要求に適合することを確保するために,政府当局や個人認証エンティティの調査を定期的に受けている。

連邦医療保険に加入する条件です。連邦法規はホスピス計画がある参加条件(“COP”)を満たすことを要求して初めて認証を獲得し、そしてその提供するサービスに連邦医療保険支払いを獲得する。参加条件を守らなければ、連邦医療保険計画の資格取り消しも含めて制裁を受ける可能性がある。参照してください“調査と監査“下だ。

ホスピス計画の連邦医療保険COPには以下のことがある

管理機構それは.各ホスピス院には1つの管理機関が必要であり,ホスピス院の政策と全体運営に対して全責任を負い,公認されたやり方基準に適合した方式ですべてのサービスを提供することを確保しなければならない。管理機関は,ホスピスセンターの日常管理を担当する個人を指定しなければならない。

医療役員それは.各ホスピス院には医師取締役が必要であり,彼は医師であり,ホスピス病院患者看護計画の医療部分を監督する。

コアサービスを直接提供しますそれは.医療保険は,ホスピス施設が個人独立請負業者や契約機関を用いて患者に看護を提供できるサービスを制限している。具体的には,基本的にすべての看護,社会仕事,相談サービスは,特定の教育や専門基準に適合したホスピス従業員が直接提供しなければならない。患者の負荷ピーク時或いは特殊な情況下で、ホスピス院は契約社員の使用を許可されることができるが、ホスピス院は書面で同意しなければならず、これらの個人或いは実体が提供するサービスに対して専門、財務と行政責任を負担しなければならない。

非コアサービスの専門的な管理。安寧療養所は、治療サービス、家庭健康補助サービス、医療用品或いは薬物などの非核心サービスを手配することができ、非従業員或いは外部実体によって提供される。しかし、もしホスピス院が独立引受業者を使用して非核心サービスを提供することを選択した場合、ホスピス院は手配したサービスに対する専門管理責任を保留し、そして合資格の人員が安全と有効な方法でサービスを提供することを確保し、そして患者の看護計画に符合しなければならない。

看護計画それは.患者の主治医,医学役員あるいは指定されたホスピス医と学際チームは,任意のホスピス患者に看護を提供する前に,個性的な書面看護計画を立てなければならない。この計画は,患者のニーズを評価し,これらのニーズを満たすために提供されるサービスを決定し,所定の間隔で審査·更新しなければならない。

看護を続けるそれは.個人が医療費を支払うことができない場合,ホスピス機関は連邦医療保険受益者への医療サービスを停止または減少させてはならない。

インフォームドコンセントそれは.ホスピス機構は必ずホスピス患者或いは患者法定代理人のインフォームドコンセントを得なければならず、ホスピスとして提供できる看護サービスのタイプ、即ち根治性看護ではなく姑息性看護を明確にしなければならない。患者や患者の法的代表は,ホスピスを選択することにより,何らかの他の医療保険福祉が放棄されることも認めなければならない。

養成それは.ホスピス病院はその職員たちに持続的な訓練を提供しなければならない。

品質保証。緩和療養所は,その提供する看護の質と適切性およびその引受業者がホスピス患者の手配に基づいて提供する看護の質と適切性を持続的かつ包括的に自己評価しなければならない

学際的チームそれは.ホスピス機構は学際的なチームを指定してホスピスサービスを提供または監督しなければならない。学際チームは看護計画を制定と更新し、ホスピスサービスの日常提供を管理する政策を制定した。そのチームは少なくとも1人の医師、登録看護師、ソーシャルワーカー、および精神、または他のコンサルタントを含まなければならない。看護計画を調整するために登録看護師を指定しなければならない。

ボランティアです。ホスピス計画は,患者ケアサービスや行政サービスを提供するためにボランティアを募集·訓練する必要がある。ボランティアサービスの金額は,すべての有給ホスピス従業員と契約従業員が提供する患者看護総時間数の少なくとも5%に相当しなければならない。

許可するそれは.各ホスピスセンターとすべてのホスピス人員は、適用される連邦、州、現地の法律法規に基づいて許可、認証、あるいは登録を受けなければならない。

中央臨床記録それは.ホスピス計画は,個々のホスピス患者の臨床記録を維持し,検索しやすいようにこれらの記録を組織しなければならない。臨床記録は完全、正確でなければならず、紛失、廃棄と不正使用を防止しなければならない。

調査と監査それは.ホスピス計画は,連邦や州規制機関および個人認証エンティティの定期調査を受け,適用許可と認証要求および認証基準に適合することを確保している。2021年、CMSは、これらの基準において、すべてのCMS認証施設スタッフに対するワクチン接種要件(いくつかの例外)を追加し、これは任意の監査を受けるであろう。規制機関はホスピス計画を定期的に調査し,様々な規制要求を遵守できなかったといわれる欠陥に対する声明を含む報告書を提供している。調査報告書と欠陥声明は医療産業でよく見られる。多くの場合、ホスピス計画と監督管理機関は臨終ケアが適用される監督管理要求に適合するように、採用された任意のステップについて合意する。しかし、場合によっては、州または連邦規制当局は、罰金、民事罰金、支払いの一時停止、一時的な管理の挿入、新しい患者のホスピスサービスへの一時的な受け入れの停止、方向性是正計画の実施、または極端な場合には、MedicareまたはMedicaid計画に参加する資格を取り消したり、ホスピス機関の免許を取り消したりするなど、ホスピス計画に対して一連の不利な行動をとる可能性がある。

CMSは最近、連邦医療保険請求の適合性を高め、欠陥を減少させるための的確な調査と教育(TPE)計画を実施し始めた。TPE計画では,医療提供者は結果を十分に改善するために最大3回の審査があり,そうでなければ提供者はCMSの大きな行動に直面する可能性がある。TPE審査のラウンド期間中、審査されたクレーム支払いは延期されます

VITASはしばしば欠陥陳述を含む調査報告を受け取り,関連する不良行為を維持する。ウィタスは、そのような報告書を検討し、報告書および報告書で議論されている任意の不利な行動を適宜控訴することを含む適切な是正措置をとる。ウィタスは,そのホスピス機構は物質的に適用される許可証と認証要求を満たしているとしている。もしVITASホスピス病院が規則に合わないことが発見され、VITASホスピス院に対して行動をとると、ホスピス院の運営を継続し、あるサービスを提供し、MedicareとMedicaid計画に参与する能力に重大な不利な影響を与える可能性があり、これはVITASに重大な不利な影響を与える可能性がある。

請求書審査/クレーム審査それは.Medicare計画およびそのMedicare管理請負者および他の支払者は、定期的に医療保健クレームに対して事前支払いまたは支払い後審査および他の審査および監査を行い、ホスピスクレームを含む。州や連邦政府や他の支払者からの圧力は,医療クレームを慎重に検討し,その有効性と適切性を決定することを求めている。これらの審査を行うために、支払者は、VITASに文書の提供を要求し、その後、患者がホスピス福祉を得る資格があるかどうか、これらの患者に提供される看護が適切であるかどうか、およびその看護の文書を含む適用された規則および条例に適合するかどうかを決定するために文書を審査する。Vitasの請求は定期的に審査と監査を受けている。私たちは私たちの会計記録に適切な準備をして、これらの監査と審査に関連する予期された支払い拒否または遅延支払いの収入を減少させる。私たちは私たちのホスピス計画が支払い時にすべての支払人の要求に合致すると信じている。しかし、将来の支払者による請求書審査または同様の監査が、重大な遅延、一時停止、拒否、または収入減少をもたらすかどうかを予測することはできません。

“企業誠実協定”それは.VITASとそのある子会社は2017年10月30日に監察長室(OIG)と虚偽クレーム法事件の和解について企業誠実協定(CIA)を達成した。CIAはVITASの既存コンプライアンス計画の様々な面を正規化し,連邦医療計画の要求を継続的に遵守するための要求を記録するための要求を含んでいる。その任期は5年であり、その間、それは監視、報告、認証、監督、スクリーニング、訓練義務を規定し、その中のいくつかの義務は以前VITASによって実行された。CIAの任期は満了しているが、VITASはCIAの下で、独立審査組織を招聘して監査と審査機能を履行し、CIAの任期最後の年の連邦医療計画遵守状況に関する報告を準備することを含むいくつかの義務がある。中央情報局の規定に違反すれば,VITASは規定された罰金を支払う責任を負うか,連邦医療計画の参加から除外される可能性がある

法律やその他の制限を証明する必要がありますそれは.フロリダ州とカリフォルニア州を含むいくつかの州には、ホスピス提供者に適用される需要証法、新しい許可証の制限或いは他の類似した衛生計画法がある。これらの州は、新しいホスピス計画を開始し、ホスピスサービスを増加または拡大し、巨額の資本支出を負担するか、または他の特定の場合、州機関の何らかの形の審査または承認を必要とする可能性がある。これらの必要に応じて法律を証明し承認するのは

条件は,コミュニティサービスに対する明らかな需要を示すことである.VITASは,証明すべき法律を持つ州でのホスピス計画の発展,買収,拡大を求める可能性がある。州政府機関が、既存のホスピス計画のサービスを拡大するために、または新しいまたは既存の地理的市場でホスピス計画の買収または開発を行うために、証明書または他の同様の承認を必要とする証明書または他の同様の承認を必要とするVITASを要求する場合、VITASの計画は、そのような証明書または承認を得ることができないことによって悪影響を受ける可能性がある。さらに、競争相手は、国家機関のこのような承認または提案された承認に行政または司法経路を介して疑問を提起することができる。このような挑戦は、最終的に成功するかどうかにかかわらず、ウィーン国際貿易協定に悪影響を及ぼす可能性がある。VITASがすでに運営している任意の地域でこれらの制限を取り消したり、その影響を減少させたりする場合、より多くの競争相手がこれらの市場に入りやすく、VITASに悪影響を及ぼす可能性がある。

商業所有権の制限。いくつかの州の法律は営利性ホスピスプロジェクトの発展と拡大を制限している。例えば、ニューヨークでは、ホスピス院は通常、一方の会社を株主とする会社が所有することはできない。これらのタイプの制限は、ニューヨークまたは同様の制限を有する他の管轄区域にVITASを拡張する能力に影響を与える可能性がある。

買収や転換の制限。いくつかの州は、営利エンティティの買収を制限するか、または非営利医療提供者の業務を負担する能力を制限する法律を公布している。いくつかの州は、いくつかの非営利医療機関の買収を提案することを提案することを政府に審査、公開聴取、および/または政府に許可することを要求するかもしれない。これらの取引の厳格な審査はいくつかの州の将来の非営利性ホスピスプロジェクトの買収に関するコストを著しく増加させる可能性があり、そうでなければ、これらの買収を完成することを増加させ、あるいはそれらを完全に阻止することになる。また、相当な規模の医療保健取引は最近、反独占規制機関による横方向と縦方向の合併の厳格な審査を受けており、これはVITASの買収の将来性に影響を与える可能性がある。Vitasはそれが将来提案された非営利ホスピスプロジェクトを買収する際に規制や政府の障害に遭遇しないことを保証することはできない。

専門家の許可と参加協定それは.多くのホスピス従業員は連邦と州の法律と法規の制約を受け、これらの法律と法規は彼らの職業道徳と実践を管理しており、医者、物理、言語と職業治療士、ソーシャルワーカー、家庭保健アシスタント、薬剤師と看護師を含む。また,Medicare,Medicaid,あるいは他の連邦医療計画に個人として参加する資格のある専門家は,いつでもこれらの計画に参加することから除外されることはできない。

安寧療養所の国家許可証それは.VITASのどのホスピス機関もその運営がある州でライセンスを取得しなければならない。州許可証規則と条例はVITASのホスピス機構に一定の基準を維持し、ある要求を満たすことを要求し、これは州によって異なる可能性がある。ウィタスは,そのホスピス機構は物質的に適用可能なライセンス要件を満たしているとしている。もしVITASホスピス病院が規則に合わないことが発見され、VITASホスピス院に対して行動をとると、ホスピス院の運営を継続し、あるサービスを提供し、MedicareとMedicaid計画に参与する能力に重大な不利な影響を与える可能性があり、これはVITASに重大な不利な影響を与える可能性がある。

政府納付概要−一般資料それは.VITASの95%以上の収入は連邦医療保険と医療補助計画の支払いから来ている。この支払いは主に日払いです。日別精算方法により,ホスピス患者に条件に応じたサービスを提供する費用は基本的にVITASのリスクである。したがって,収益性はVITASが患者にホスピスサービスを提供するコストを管理する能力に大きく依存する。連邦医療保険や医療補助料率の補償的増加、運営コストの増加、インフレやその他の要因の影響を受ける労働力や供給コストの増加がなければ、VITASの将来の業務に実質的な悪影響を及ぼす可能性がある。医療保険や医療補助計画は圧力を増大させており,医療コストを抑え,医療サービス販売率の増加を低減あるいは制限することが求められている。ほとんどの政府計画と同様に、連邦医療保険および医療補助計画は、法律および法規の変化、可能な遡及および予想レートおよび支払い調整、行政裁決、凍結、および資金削減を受ける可能性があり、これらはすべて計画支払いレベルに悪影響を及ぼす可能性があり、VITASの業務に大きな悪影響を及ぼす可能性がある。Vitasの収入および利益レベルは、カバー範囲または支払率を低下させる可能性があること、応答するための追加資源を必要とするクレームをより厳格に審査すること、または連邦医療保険および医療補助計画が支払い方法を変更することを含む立法および法規の変化の影響を受ける。

政府支払い概要−医療保険

医療保険資格基準それは.ホスピスサービスを受けた連邦医療保険支払いのためには,ホスピス医療役員と患者の主治医(患者がいれば)を証明して簡単に記述しなければならず,疾患が正常に発展すれば患者の期待寿命は6カ月を超えない。この決定は医師の臨床判断に基づいている。しかし,このような予後の不確実性から,一定割合のホスピス患者はホスピス計画に入ってから6カ月以内に死亡しない可能性も高い。連邦医療保険計画(他の第三者支払者では)は,不治の病患者は通常完全に予測可能な経過に従わないことを認識しているため,ホスピス医や患者の主治医が患者の期待寿命が6カ月以下であることを証明し続け,かつ患者または患者の法定代表者がホスピス選挙を維持し続ける限り,ホスピス福祉は依然として受益者に適用される。具体的には,Medicareホスピス福祉は2つの最初の90日間の福祉期,次いで数を問わない60日間の福祉期を規定している。ホスピスの資格を得るために連邦医療保険は

受益者はホスピスを選択し,その不治の病に関連する任意の他の医療保険福祉の権利を放棄しなければならない。連邦医療保険受益者は彼あるいは彼女の連邦医療保険ホスピス福祉の選択を随時撤回し、定期的な連邦医療保険福祉を回復することができる。患者はその後の日に再びホスピス福祉を選択することができ,彼や彼女がまだ資格がある限り。しかし、連邦医療保険計画は、連邦医療保険ホスピス受益者が6ヶ月の保険範囲に限定されず、受益者が引き続き連邦医療保険ホスピス計画下の資格基準を満たしている場合、連邦医療保険受益者がホスピス福祉とサービスを継続できる時間に制限がないことを再確認した。

看護レベルそれは.Medicareは予想される支払いシステムに基づいてホスピスサービスを支払い,この制度により,VITASはMedicare受益者にホスピスサービスを提供する毎日既定の支払率を受け取る。これらの料率は毎年インフレに応じて調整され,サービスを提供する地理的位置によって異なる。VITAS受給料率は受益者に提供される看護レベルに依存する。

連邦医療保険ホスピス福祉には4つのレベルの介護と関連精算がある。これらの看護レベルは通常の在宅看護、持続看護、入院看護、喘息看護である。連邦医療保険の参加条件とその法規によると、連邦医療保険ホスピス提供者はすべての4つのレベルの看護を提供しなければならず、適切な場合には24/7全天候で提供される。

連邦医療保険の参加条件とその規定により、VITASはその患者にすべてのレベルの看護を提供する能力がある。患者がどの日に受けるかの実際の看護レベルは患者の臨床需要に依存する

常習在宅看護それは.通常の在宅介護料率は,患者がホスピス計画中で他のカテゴリーのホスピスを受けていない日ごとに支払われる。通常の在宅介護料率は2段階料率であり,ホスピス患者ケアの60日前の料率が高く,61日以降の料率が低い。また,登録看護師やソーシャルワーカーがホスピス患者の生命の最後の7日間に行う直接家庭訪問をカバーし,持続看護料率で計算し,1日最大4時間精算し,15分で増加するサービス強度付加費もある。

一般入院看護それは.一般的な入院看護料率は,患者が痛みをコントロールしたり症状をコントロールしたりするために短期入院サービスを必要とする場合に支払われるが,それ以外の場合は管理できない。一般的な入院看護サービスは、MedicareまたはMedicaid認証を受けた病院または長期看護機関で提供されなければならないか、または必要な登録看護師構成を有する独立入院患者ホスピス施設で提供されなければならない。

在宅介護を続ける。持続的な在宅ケア,すなわちVITASがいう“重症快適ケア”は,危急な時期にモニタリングや看護の強化が必要であり,主に看護であり,急性医療症状の緩和や管理を実現する場合に患者に提供される。継続的な在宅ケアは,真夜中の開始と終了の24時間以内に少なくとも8時間の看護が要求される。看護は主に登録看護師や勤務看護師によって提供される看護でなければならない。公表されている連邦医療保険連続在宅介護料率は1日料金であるが,連邦医療保険は実際には15分刻みで持続在宅介護費用を支払っている。この15分の部屋代は毎日の部屋代を96で割って計算されます。

ホスピスそれは.ホスピスはホスピス患者が入院した上で短期サービスを受けることを許可し、患者の家族或いは他の介護者に患者の世話の要求を緩和することを提供する。ホスピス施設は一度に最大5日連続で特定患者のホスピス費用を受け取ることができ,その後,ホスピスは通常の在宅介護料率で精算される

医師サービスの連邦医療保険で支払います。ホスピス医師によって提供される直接患者ケア医サービスの支払いは、ホスピス機関によって個別にMedicare管理請負業者に支払われ、これらのサービスの実際の費用またはMedicareによって費用のうちの低い者が支払うことが許可される。この金額はVITASが受け取ったホスピス日料率以外の追加料金である。ホスピス医の行政と一般監督活動の費用は,上記で議論した1日料率に含まれている。主治医専門サービスの費用(ホスピス医が提供するサービスを除く)はホスピス施設には支払わず,Medicare管理請負業者が主治医に直接支払う。2022年度には、VITASの純収入の2%未満が医師サービスに起因することができる。

医療保険のホスピスへの支払い制限それは.ホスピスサービスの医療保険支払いは2つの追加的な制限または“上限”を受けている。VITASの各ホスピス計画は,それぞれこの2つの“上限”によって制限されている。この2つの“上限”はいずれも毎年10月1日から9月30日まで毎年決定されている。

まず,連邦医療保険入院サービスに適用される連邦医療保険規則によると,ホスピスセンターが連邦医療保険受益者に提供する入院介護日数が当該ホスピスセンターが連邦医療保険受益者に提供するホスピス総日数の20%を超えると,ホスピスセンターに支払われる上限を超える入院介護日数は通常の在宅介護料率に減少する

次に,ホスピス施設への医療保険支払いも入院1回あたりの総平均支払いの単独上限に基づいて制限されている。このホスピスの上限を超えるいかなる支払いもホスピス機関によって返還されなければならない。この上限は2022年9月30日までの12カ月間は1人あたり31,297.61ドルに設定され,2023年9月30日までの12カ月間は32,486.92ドルに増加し,毎年インフレに応じて調整されている。この上限により,Vitasのホスピス院は将来の支払い減少や補償の影響を受ける可能性がある

連邦医療保険管理型医療計画それは.連邦医療保険計画はすでに管理医療会社と契約を結び,管理医療計画に参加する連邦医療保険受益者を選択するために管理医療福祉を提供している。これらの管理保健計画は、一般にMedicare HMO、Medicare AdvantageまたはMedicare Risk Productsと呼ばれる。VITASはこれらの管理保健計画に参加する連邦医療保険受益者にホスピスを提供し、VITASはこれらの受益者に提供するサービスに連邦医療保険管理保健計画にいない他の連邦医療保険受益者と同じ方法とレートを支払う。現在の連邦医療保険政策により,連邦医療保険はこれらの管理的医療計画参加者に提供されるサービスをホスピス機構に直接支払う

政府支払概要−医療補助

医療補助のカバー範囲と精算。州医療補助計画はVITAS患者の純収入のもう一つの源である。医療補助は州が管理するプロジェクトであり、州基金と連邦基金によって援助され、貧しい人や他の条件に適合する人たちに医療援助を提供する。ホスピス福祉の提供を選択した州では,医療補助計画がホスピスに支払うことを要求される料率は,少なくとも連邦医療保険提供の料率に等しく,同様の方法で計算される。各国は柔軟性を保ち,自分のホスピス選挙手続きを策定し,ホスピスサービスを支払う福祉期間の数や期限を制限している。2022年間の自州医療補助計画の精算はVITAS収入の約5%を占めている。

老人ホームの住民です。州医療補助計画の下で療養所看護を受けたVITAS患者と,連邦医療保険や医療補助計画の下でホスピスを選択した患者に対して,VITASは療養所と契約を結び,食事宿泊サービスを提供する。適用されるMedicareまたはMedicaidホスピス日または時間料金に加えて、州政府は、通常、療養所が患者に提供する食事宿泊サービスを支払うために、Medicaid療養所の1日当たり料金の少なくとも95%に相当する金額をVITASに支払わなければならない。VITASの標準療養所契約によると,VITASは医療補助毎日療養所料率でこれらの食事宿泊サービスを療養所に支払う

信託医療補助計画それは.VITASが運営しているいくつかの州では,州立法機関が管理された医療補助計画を構築している。管理する医療補助計画は,資格決定と医療補助の支払い過程を民間保険会社にアウトソーシングする。いくつかの州では、参加者は管理されている医療補助提供者を選択することを要求されている。VITASは,管理する医療補助提供者ごとに参加者の資格や書類要件,およびホスピス報酬を協議する。これらの要求や支払率は,適用されるMedicareホスピス法規や支払率と一致する可能性があり,一致しない可能性がある。

医療保険と医療補助支払率の調整。

医療保険と医療補助計画下の支払率は毎年病院市場バスケット指数と消費者価格指数によってインフレによって調整される;しかし、歴史上の調整幅はずっと実際のインフレより低い。改定後の賃金指数に基づき、ホスピス賃金指数はさらにこれらの基本比率を改訂し、各地の賃金の違いを反映している。連邦政府は2013年4月1日からホスピスを含むすべての医療保険計画に対して2%の精算削減を実施した。新冠肺炎への対応として、2020年5月1日から2022年6月30日までの間に、一連の立法措置により、この2%の精算減免が一時停止または1%に引き下げられた。連邦医療保険や医療補助計画がホスピスサービスを支払う料率構造はさらに改正される可能性があり,現在の削減計画は連邦政府2027年度まで続く。将来の任意の増加速度の低下や連邦医療保険や医療補助支払いの実際の減少は、VITASの純患者サービス収入および収益性に悪影響を及ぼす可能性がある

2019年8月6日、医療保険·医療補助サービスセンターは、2020年度ホスピス賃金指数と支払率更新(2020年度更新)を発表した。2020年度の更新には、介護レベルで計算される正常年のインフレ率の増加と、持続的な介護、入院看護、および介護費用率の見直しの再基数が含まれる。これらの介護レベルを再調整する基数は,時間の経過とともに提供者費用の非インフレ変化を反映するためである。改基後、全国の持続看護の平均精算割合は39.9%向上し、入院看護の平均精算割合は34.7%向上した。一時的なケアは私たちの行動に重要ではない。これらの看護レベルの再基数は2019年10月1日に施行された。2022年7月31日、医療保険·医療補助サービスセンターは、2023年10月1日から施行される2023年のインフレ率を3.8%に増幅すると発表した

他の医療法規

連邦と州の反リベート法と安全港条項それは.連邦反バックル法は、情報および自発的な場合、転転、推薦、手配、購入、レンタル、または連邦医療計画(MedicareまたはMedicaidを含む)がカバーする物品またはサービスを注文するために、提供、支払い、請求、または任意の形態の報酬を受け取ることを規定しており、いずれも重罪である。逆に--

報酬が現金でも実物でも直接または間接的に提供されても,引き戻し法は適用される.逆リベート規制は、医療プロジェクトまたはサービスプロバイダ間に存在する可能性のあるすべての金融取引または関係を禁止していないが、この法律の解釈は非常に広い。現行法によると、裁判所と連邦規制当局は、手配の一つの目的(唯一または主要目的とは逆)が転転誘導である場合、この法律に違反すると表明している。

逆控除法違反行為は、最高10年の禁固、各行為の最高10万ドルの刑事罰金、各行為の最高10万ドルの民事罰金、最高3倍のクレーム金額または提供または支払いの報酬の追加損害賠償を含む厳しい罰を受ける可能性がある。連邦法はまた、逆控除法に違反した人を連邦医療保険や医療補助計画から除外することを許可している

反リベート法にはこの広い禁止のいくつかの法的例外が含まれている。また、国会はOIGが大量の“安全港”を発行することを許可し、“反リベート法”と関連法律に基づいて、いくつかのやり方の法執行行動を免除する。これらの法定例外と監督安全港は各種の誠実な雇用関係、空間或いは設備賃貸契約、個人サービス手配と管理契約などを保護し、法規或いは条例に規定されているいくつかの条件を満たすことを前提としている。しかし、“安全港条例”は、医療保健提供者と紹介源との間のすべての合法的な関係を全面的に記述しておらず、ある特定の安全港のすべての要求を満たしていないことは、この手配が不法であることを意味するわけではない。しかし、もし安全港条項を守らなければ、この計画が検討されることを意味するかもしれない

多くの州では,VITASを含めて業務を展開している州では,支払い元にかかわらず患者の回診を促すための支払いが禁止されている。いくつかの州の法律は連邦法が提供する可能性のある明確な“避難港”が不足している。これらの州の反リベート法によると、制裁には、民事罰金、免許取り消しまたは免許取り消し、連邦医療保険や医療補助計画から除外され、刑事罰金または監禁が含まれる可能性がある。このような規制の解釈や施行については、ほとんど前例がない

連邦医療保険の参加条件といくつかの州許可法によると、VITASは医師、病院、療養所を含む多くの医療保健提供者と従事者と契約を締結し、これらの個人或いは実体を手配してVITASの患者にサービスを提供しなければならない。また,VITASは薬局,救急車サービス,医療機器会社を含む他のサプライヤーと契約を締結した。これらの個人またはエンティティのうちのいくつかは、患者をVITASに転送することができ、VITAは、患者をこれらの個人またはエンティティに転送することができる。このような計画は安全港の要求を満たしていないかもしれない。VITASは時々これらのリベート法のその計画の変化と変化の解釈および潜在的な適用性について規制法の指導を求め、これに対して適切と思われる行動をとる。当社では、VITASとサプライヤー、事業者、サプライヤーとの契約や手配は、適用されるリベート法に違反しないと考えられています。しかし,当社ではこれらの法律が最終的にVITAS実践と一致した方法で解釈されることは保証されない。

HIPAA反詐欺条項それは.HIPAAには、現行の医療詐欺法のいくつかの改正が含まれており、反リベート法規の違反や除外された提供者との契約に関連した事件で民事罰金を科すことが許可されている。また,HIPAAは詐欺,窃盗,公金流用,あるいは医療福祉計画に関する虚偽陳述を連邦重罪とし,民間や政府計画を含む法規制を制定した。また、連邦法執行官は、投資家、官僚、または従業員が詐欺行為について何も知らなくても、医療詐欺行為を犯した商業実体に関連する任意の投資家、官僚、管理従業員を連邦医療保険および医療補助計画から除外する権利がある

OIG詐欺警報、コンサルティング、その他の計画指導それは.OIGは、HHS計画における詐欺、乱用、および浪費を識別し、除去することを求めている。OIGは監査、調査、検査を行い、公告を発表し、より厳格な審査を受ける可能性があることを確定する。ホスピスに関するいくつかの監査と検討が行われた。これらの検討と提案には、

連邦医療保険条例に基づく連邦医療保険ホスピス資格決定を確保すること

ホスピス福祉の年間上限を改正し,提供された介護費用をよりよく反映させる。

現在、VITASはOIG監査サービス事務室(“OAS”)が選んだ一連のホスピス提供者の一つであり、サンプル患者にもっと高いレベルの看護ホスピスサービスを提供する状況を監査するために用いられる。監査状況及び監査で提起されたクレームをさらに説明するために、付記18“法律及び規制事項”を参照してください

衛生·公共サービス部やOIGのような様々な連邦や州機関は、政府によって高度に重視される可能性のあるやり方を決定するために、詐欺警報、OIGの年間作業計画、その他の報告を含む様々な声明を時々発表する

よくチェックします。同社はこれらのOIG審査や提案が保証範囲、精算または実行政策の面でどのように変化する可能性があるか予測できない(あれば)。

当社は2017年10月30日、米司法省(“米司法省”)がOIGやその他の関係者を代表して米ミズーリ州西区地裁に提起したVITASに関する民事訴訟を解決する和解合意に達した。同社はいかなる違法行為も否定し、不正行為を認めずに和解することに同意した。

和解については、VITASとそのある子会社が2017年10月30日に企業誠実協定(CIA)を締結した。CIAはVITASの既存コンプライアンス計画の各方面を正規化し,連邦医療保健計画の要求に適合した要求を記録するための要求を含んでいる。その任期は5年であり、その間、それは監視、報告、認証、監督、スクリーニング、訓練義務を規定し、その中のいくつかの義務は以前VITASによって実行された。それはまたVITASに独立審査組織(“IRO”)を招いて監査と審査機能を履行し、連邦医療保健計画のコンプライアンスに関する報告を準備することを要求した。CIAの任期は満了しているが、合意によると、VITASにはIROによるCIA 5年目の監査を含む継続的な義務がある。中央情報局の規定に違反すれば,VITASは規定された罰金を支払う責任を負うか,連邦医療計画の参加から除外される可能性がある。

連邦虚偽申告法。連邦法には、上記のように提供されていない項目またはサービスのクレームを意図的に提出することは、複数の損害賠償、行政民事罰金、刑事罰金、監禁および/または連邦援助医療計画(連邦医療保険および医療補助を含む)の参加から除外される可能性があるいくつかの刑事および民事虚偽請求条項が含まれる。さらに、OIGは、虚偽請求判決または和解の対象となる医療保健提供者に、広範かつ費用の高い企業誠実な要求を適用する可能性がある。これらの要件は、正式なコンプライアンス計画を作成し、政府監督官を任命し、年次報告要件および独立審査組織による監査を強制的に実施して、合意条項および関連法律法規の遵守状況を監視することを含むことができる。“平価医療法案”には、詐欺や法執行の強化を目的とした条項も含まれている。

上述したように、VITASとそのある子会社は、2017年10月30日にOIGとともに虚偽請求法案事件の事前和解についてCIA合意に達した

民事虚偽請求法は、虚偽請求の提出または虚偽陳述を利用して支払いを受けることを禁止する。違反行為に対する処罰には、各クレームに対して5500ドル~1.1万ドル(インフレ調整)の罰金、3倍の損害賠償金が含まれている。民事虚偽申告法の条項は、個人が政府の名義で個人または企業を訴訟し、“虚偽申告者”にすることも許可されている。もし1つがりっぱな担い手申立者のクレームが成功し、彼や彼女は政府の回復を共有する権利がある。

政府の直接法執行活動もあればりっぱな担い手行動は著しく増加し、医療保険会社は虚偽クレーム行動を弁護し、罰金を支払うか、またはそのような行動による調査によって連邦医療保険および/または医療補助計画から除外されなければならない可能性のあるリスクを増加させた。医療業界に適用される政府法規の複雑さから,当社はVITASが虚偽請求法案による他の行動の対象とならないことは保証されない。

州虚偽申告法。VITASが現在運営しているいくつかの州ではすでに州虚偽申告法が成立しており,連邦虚偽申告法をある程度反映している。これらの法規の範囲や効果はそれぞれ異なるが、これらの虚偽申告法に違反する罰には、行政、民事および/または刑事罰金と処罰、監禁、多重損害賠償が含まれる。

“スターク法”と“州医師自立法”です社会保障法第1877条、すなわち一般的に言われている“スタック法”は、医師が医療保険または医療補助患者を所有権または投資権益またはそれと補償手配を持つ実体に移管することを禁止しているが、いくつかの法律や法規の例外的な状況の制限を受けている。スタッカー法違反の処罰は厳しい

支払いを拒否する

転任ごとに15,000ドルの民事罰金、または“計画回避”に100,000ドルの罰金を科す(インフレによる調整)

提供された各サービスのドル価値の200%に相当する評価;

医療保険と医療補助プログラムから除外された。

ホスピス自体は、指定された保健サービスとして具体的にはされていないが、VITASが提供または将来提供可能ないくつかのサービスは、自己転診法の目的のために指定された保健サービスとして決定される。♪the the the

会社は将来の規制の変化がホスピスサービスが将来的にスターク法の所有権、投資、または補償禁止によって制約されないことを保証することはできない。

VITASが運営している多くの州にはスタッカー法のような法律があるが,介護費用の出所にかかわらず適用されるため,より広い影響を与えている。これらの州自己推薦法に違反すれば,上記と類似した処罰や州免許喪失の処罰を受ける可能性がある。このような規制の解釈や施行については、ほとんど前例がない。

民事罰金。民事金融処罰条例では、任意の個人または実体が、不当に提出された連邦医療福祉クレームを故意に提出するか、または受益者または提供者が医療サービスの使用を減少または制限するために、または特定の提供者またはサプライヤーの使用を減少または制限するために、各クレームまたは行為(各クレームまたは行為がインフレ調整された)20,000ドルから100,000ドルまでの民事罰金を科すことができる。反リベート法規違反や既知の過払い金の払い戻しができなかったなどの行為には、民事罰金が科される可能性があります。

排除されたプロバイダを雇用したり、それと契約を結ぶことを禁止する社会保障法及び連邦法規は、連邦医療保険又は医療補助計画に基づいて、医療項目又はサービスの提供に関連する刑事犯罪、又は州及び連邦法律により医療項目又はサービスの提供に関する不注意又は住民を虐待する刑事犯罪の個人又は実体に判決され、連邦医療保険及び医療補助を含む任意の連邦医療保健計画に参加することができない。また、詐欺罪が判定され、免許を取り消されたり、一時的に免許を取り消したり、十分な品質のサービスを提供できなかった個人や実体は、連邦医療保険や医療補助計画から除外される可能性もある。連邦法規は、ホスピス計画を含む医療保険提供者を禁止し、物品またはサービスまたはその関連費用に対するクレームを提出し、除外された提供者がこれらの物品またはサービスを提供する。OIGは、除外された個人およびエンティティのリストを維持する。それにもかかわらず、VITASは、知らずに、それと契約を締結した除外された個人またはエンティティによって提供されるサービスに課金する可能性がある。除外されたサプライヤーとの契約の処罰範囲は、100,000ドルの民事罰金(インフレ調整後)、および不当に受信可能な支払金額の最大3倍の損害賠償からなる可能性がある。

医療と費用分割の企業実践。ほとんどの州では、会社などの商業実体を含む、証明書を持っている医師以外の誰もが医師を雇うことを制限または禁止し、および/または医師と会社または無免許個人との間の支払いまたは費用分担手配を禁止している。企業の医師と費用分割法に違反する処罰は州によって異なるが、民事或いは刑事処罰を含む可能性があり、医師と無証個人或いは企業実体の間の業務手配を再編或いは終了し、甚だしきに至っては医師の医師免許を取り消す可能性がある。これらの法律は範囲や起源について州によって異なり(例えば、法規、法規、総検事長の意見、裁判所裁決、機関政策)であり、多くの場合、裁判所または監督機関はそれに対して限られた解釈しかしない。

Vitasは医師を雇ったり医師と契約を結び,患者に医療指導や患者看護サービスを提供する。いくつかの契約または費用スケジュールが制限または禁止されている州では、Vitasは、その緩和ケアサービスを含む、適用される法律および法規に従ってこれらの手配を手配する努力をしている。しかし、これらの努力にもかかわらず、当社は、これらの法律の実行を担当する機関職員が、VITASと雇用または独立契約社員医師との契約を関連法律や法規に違反していると解釈しない保証はない。将来、各州の企業の医師或いは費用分割制限の決定或いは解釈はVITASにこれらの場所の医師との手配を再構築させる可能性がある。

健康情報実践。現在、州と連邦の2級には多くの立法と監督措置があり、患者のプライバシー問題を解決する。特に、1996年に“健康保険携帯性と責任法”(HIPAA)と“電子と臨床健康情報技術法”(HITECH)によって発表された連邦法規に基づいて、VITASは患者の個人健康情報のプライバシーと安全を保護し、いかなる違反行為を報告することを要求した。HIPAAとHITECHはVITASの使用、開示と患者の健康情報の維持に関する適用州の法律と法規を自動的に占有することはなく、これはVITASが複雑な監督管理計画の制約を受けていることを意味し、多くの場合、この計画はVITASが連邦と州の法律と法規を同時に遵守し、それらに対する解釈が絶えず変化することを要求する。もし私たちがこのような法律に違反していることが発見されたら、私たちは制裁、罰金、損害賠償、そして他の民事と刑事罰を受けるかもしれない。また、衛生·公衆サービス部の国家健康情報技術コーディネーター事務室は最近、医療システム内部の協調と患者が電子健康情報を取得する機会を改善するための相互操作性と情報遮蔽に関する最終規則を公表した。情報封鎖規定に違反した処罰には民事罰金が含まれる可能性がある。

連邦と州規制が追加されています連邦と州政府はホスピス業界の様々な面でも規制を行っている。特に、VITASの業務は連邦と州衛生監督管理法律の制約を受け、これらの法律は専門サービス、薬物分配とあるタイプのホスピス活動をカバーしている。VITASの一部の従業員は国家の法律と法規の制約を受け、これらの法律と法規は医学、呼吸治療、薬局と看護の道徳と専門実践を管理している

衛生規制法を遵守する。Vitasは内部コンプライアンス審査計画を維持し、コンプライアンスを指導するために監督コンサルタントを時々維持する。しかし,当社では,VITASのやり方を審査すれば,そのような法律が最終的に解釈される可能性があるか,あるいはそのような法律に適合しないいかなる行為も,そのブランド名声への影響を含めてVITASに実質的な悪影響を与えないことが発見される保証はない。

環境問題

Roto−Rooterの運営は様々な連邦,州,地方法律法規に制約されており,環境問題や下水道清掃,管路や水回復サービス業務運営の他にも関与している。いくつかの他の活動、例えば化糞池と油遮断器のポンプ、Rooterは州と地方の環境健康と衛生法規の制約を受けている

同社が1991年にDuBois化学工業会社(“DuBois”)を売却したことによる潜在環境整理と関連コストの推定負債は2022年12月31日現在170万ドルとなっている。この残高の中で、899000ドルは他の負債に含まれ、826000ドルは他の流動負債に含まれる。同社はDuBoisに関連する追加環境整理と関連費用を負担する責任があり、最大1,490万ドルに達する。当社の潜在的責任の継続的な評価によると、当社の環境弁護士に相談した後、経営陣はこの追加責任を支払うことは不可能だと考えています。したがって、この項目や負債の準備金は記録されていない。当社の潜在的な環境コスト負債に関する支払時間を確実に予測することはできないが、管理層は、記録された負債のいかなる調整も、その財務状況や経営業績に大きな悪影響を与えないと信じている

その知る限り,同社は現在すべての重大な面でその運営に影響を与える環境法律や法規を遵守している。このような環境法律、法規及び実行プログラムは、当社がその資本支出を大幅に増加或いは改訂することを要求しておらず、販売や純収入に重大な悪影響を与えていない。2021年と2022年の間、持続的な業務に関する環境法律や条例を遵守するための資本支出は額では重要ではないが、現在予見できない法執行行動が追加支出を必要としない保証はない。

この会社の環境政策はウェブサイトで見ることができますMr.Chemed.com/コーポレート·ガバナンス/ハイライト管理文書の下にあります。

人的資本資源

同社は2022年12月31日現在、子会社のRoto-RooterとVITASを含め、従業員14,167人

Roto-RooterとVITASはすべてサービス企業であるため、会社は私たちの従業員が私たちの成功に重要であることを認識し、認識し、トップ人材の誘致と維持及びトップ人材の育成と抜擢は必ず私たちの業務の重点でなければならない

会社の人権政策はウェブサイトで調べることができますChemed.com/Company/Documents-charters管理文書の下にあります

労働力の安全と訓練

会社の持続的な成功は安全で健康な従業員チームを維持することにかかっている。Roto-RoterとVITASはいずれも従業員の安全に重点を置いた企業である。現在の大流行の間、これら2つの会社は、従業員のための個人保護用品を購入し、それが必要なときに利用可能であることを保証すること、そのオフィスまたは顧客と患者と付き合う際に新しい合意(遠隔医療サービスの拡大を含む)を実施すること、コロナウイルス検出およびワクチンの提供を保証するために第三者と契約を締結すること、および可能な場合に在宅勤務または他の異なる作業スケジュールを提供することを含む、新しいセキュリティ課題に適応している

Roto-Rooterの安全計画は私たちの従業員と顧客の安全を確保することを目的としている。その“安全認証計画”は、主管、マネージャー、販売員を含むすべての現場従業員に適用される。この計画には、危害評価、環境問題(鉛とアスベストを含む)、個人防護装備、背中支持傷害予防、火災安全と伝染病(具体的には新冠肺炎意識と規程を含む)を含む訓練と政策が含まれる。Roto-Rooterの安全訓練はまたOHSAの具体的なコンプライアンスと専門訓練を含み、具体的には個人の役割に依存し、電気安全、懐中電灯安全、主管排水機安全、運転安全とその他のOSHA意識テーマを含む。Roto-Rooterは地域安全マネージャーを雇用し、彼らはすべてOSHAが許可した訓練師であり、その各地でOSHA訓練を提供する他の従業員である。掘削や水回復などの専門的な役割を果たし、専門的な訓練を受ける

Roto-Rooterのトレーニングも安全から人的資源や他のテーマに拡張され、具体的には従業員の役割に依存する。すべての管理者は,人的資源に関する特別テーマの訓練を受け,差別から嫌がらせ,職場暴力,休暇,その他の関連事項まで受けている。従業員のキャリア全体において、従業員の役割に対して、仕事や授業で他のテーマの追加訓練を提供する

同様に、VITASは、その従業員と患者の健康と安全を維持するための安全計画を策定した。その標準計画を除いて、その中には標準安全問題に関する訓練が含まれており、職業安全と健康管理局事項とその他の監督安全事項を含み、全新冠肺炎の大流行期間中、VITASはすでに疾病構造の変化及び疾病管理センターと他の監督機関の指導に適応し、そしてその従業員のために数十回の訓練を準備し、安全患者看護を提供し続ける問題の処理を助ける。これらの訓練がカバーするテーマは、疾患自体および感染性に関する情報、衛生、個人保護用品の使用およびガイドライン、遠隔医療アクセス、隔離および隔離予防措置、健康診断、および他の関連分野を含み、従業員の社内での役割に基づいて彼らを対象としている

VITASは学習管理システムを採用し、従業員に提供する訓練を定期的に配置と追跡し、上述の安全テーマ以外に、臨床領域、プロセス、機能領域、リーダーシップテーマ、人的資源テーマ(多様性を含む)と法規コンプライアンス(HIPAAを含む)を含む一連のテーマに関連する。従業員は入社後に訓練を受け、それぞれの役割に応じて定期的に訓練を受ける。VITASは業務と監督管理リスク及び従業員の需要に応じて、その訓練を絶えず審査と修正している。例えば、VITASはまた、その従業員が疫病期間中に直面する圧力に対応することを支援するために、個人保健健康訓練を開発し、提供した

採用、留用、報酬

Roto−RooterもVITASもサービスプロバイダであり,その従業員は毎日顧客や患者と付き合っている。この2つの企業にとって、生産性のある従業員を雇用と維持することは企業の基本的な機能と重点である

Roto-Rooterのポイントは、適切な人を募集し、維持することであり、採用過程から、地元チームと中央チームが採用過程に参加している。新入社員が採用されると、それぞれの役割に応じて適切な研修を受け、多くの役割の新入社員は入社1年目に1人の“採用マネージャー”で管理される。Roto-Rooterは、個々の従業員の仕事の一部を重要な価値観に注ぎ込んでおり、それは“お客様の面倒を見る”ことと“偉大な職場にすること”です。このような集中と、競争力のある給与構造と内部昇進文化を通じて、Roto-Rooterは困難な労働市場の新冠肺炎流行中に会社全体の技術者チームを増加させた

VITASはまた、適切な人材の採用、訓練、向上に集中し、最高の利用可能な患者と在宅ケアを提供するビジョンは、その責任を果たし、思いやりのある従業員によって実現されていると信じている。効率化を図り、欠員を埋める時間を短縮し、人材市場におけるブランド存在を拡大していくことを目的とした自動化された求人プロセスがある。それは引き続き市場と役割ごとの基礎の上で疫病と現在の医療保健労働力環境による新しい求人と維持挑戦に適応している。例えば、大流行による医療スタッフ不足期間中に医療スタッフの誘致と維持を助けるため、VITASは2022年7月に“変わった計画”を採択し、条件を満たす現有の従業員と計画実施期間中に採用した新入社員に留任ボーナスを提供した

多様性

多元化と包括性の強い労働力チームを維持することは私たちが引き続き成功するために必要だ。違う視点は持続的な革新を促進するのに役立つ。また、サービスプロバイダとして、私たちの企業は、私たちと同様に多様な顧客と患者との関係を最も良く識別し、構築するためには、多元化と包括的な従業員チームが必要であることを理解している。Roto-RooterとVITASは、職場の多様性を高度に重視し、多様な労働力チームを構築し、維持し、これらの労働力は絶えず変化し、私たちがサービスするコミュニティと人口に似ている

ネットワーク·セキュリティ

会社はネットワークセキュリティリスクに真剣に対応し、私たちのシステム、ネットワーク、技術、データのセキュリティを維持し、定期的に更新することに集中している

われわれのシステムを撹乱または浸透させようとする回数や複雑さは増加し続けており,特に2022年初めにはヘルスケア会社に対する企みの急速な増加が観察された。複雑化するサイバー攻撃に対処するために,攻撃を検出·予防する方法の改善に努めている.私たちは政策と手続きを実施し、従業員のための具体的な訓練を制定し、いかなる攻撃につながる可能性のある問題の防止と緩和を支援するために、定期的な更新と注意を含む。また、私たちは定期的に独立した第三者ネットワークの専門家を招いて、私たちの環境の抜け穴をテストする。私たちはまた私たちの防御を評価して強化するのを助けるために内部シミュレーションを行った

私たちは私たちの第三者技術サービス提供者がサイバー攻撃の危険に直面する可能性があるということを認める。高度なサイバー攻撃は、医療保険会社、信用局、金融機関、その他の企業で発生し、潜在顧客や患者を含む個人の機密情報を取得することを目的としている。私たちは、既知の違反が下流に及ぼす任意の潜在的な影響を決定するために、私たちのプロバイダおよび私たちと接触する他の第三者と接触することを含む、任意のそのような攻撃による問題を予防および緩和する措置をとる。

これまで、ネットワーク攻撃の増加は、私たちの運営に実質的な妨害を受けておらず、私たちの顧客や患者に実質的なダメージを与えていない。しかしながら、私たちは、私たちの情報システムに起こりうる障害、中断、またはセキュリティホールの影響を防止または制限するための大量の内部リソース、ポリシー、およびプログラムを持っているにもかかわらず、どのような障害、中断、またはセキュリティホールが将来発生しないか、または発生しても、それらが十分に解決されることを保証することはできない

私たちの取締役会の上級管理職と監査委員会は定期的にネットワークセキュリティ問題に関するブリーフィングを聞いています

買収する

2022年、Roto-Rooterは合計229万ドルの現金でニュージャージー州の3つの特許経営権を買収した。Vitasはフロリダ州のプロバイダのホスピス資産を124万ドルで買収した

2021年には何の買収も完了しなかった。

2020年、Roto-Rooterは220万ドルの現金でインディアナ州におけるRoto-Rooterの特許経営権と関連資産の買収を完了した。

利用可能な情報

同社のサイトはwww.Chemed.comです。当社のForm 10−K年次報告、Form 10−Q四半期報告、Form 8−K現在報告、および取引法第13(A)または15(D)節に提出または提出されたこれらの報告の修正案は、米国証券取引委員会に提出または米国証券取引委員会に報告を提出した後、合理的に実行可能な場合には、できるだけ早く米国証券取引委員会(www.sec.gov)または会社サイトを介して電子的に取得することができる。

年度報告、ニュース原稿、取締役会委員会定款、道徳準則、会社管理基準とその他の印刷材料はウェブサイト或いは中国投資家関係部から無料で得ることができ、オハイオ州シンシナティ東第五街255号2600 Suite 2600、郵便番号:45202に手紙を送ってください。会社は、このような改正または免除のいずれかの場合には、そのウェブサイトにこのような情報を掲示することにより、Form 8-K第5.05項の開示要件を満たすことを意図している。

第1 A項。リスク要因

私たちと私たちの株式を評価する際には、以下に説明するリスクと、本10-Kフォーム年次報告に含まれるすべての情報をよく考慮しなければなりません。彼らは会社が直面している唯一の挑戦ではない。私たちは現在知らないか、あるいは私たちが現在どうでもいいと思っている他のリスクと不確実性はまた、私たちの業務、財務状況、または経営結果に重大で不利な影響を与える可能性がある。

著者らは引き続き新冠肺炎疫病の著者らの業務と地理位置に対するすべての影響を密接に注目し、それがどのように私たちの顧客、チームメンバー、サプライヤー、サプライヤー、業務パートナーと流通ルートに影響するかを含む。新冠肺炎疫病はすでに極めて大きな波動性、不確定性と経済混乱をもたらし、これはすでに私たちの業務運営に不利な影響を与え、そして私たちの運営業績、キャッシュフローと財務状況に実質的な不利な影響を与える可能性がある。

新冠肺炎の大流行に関連する具体的なリスク要因に関するより多くの情報は、本年度報告第1部第2項の経営陣の財務状況及び業務結果の検討及び分析を参照されたい

Roto-Roter-Rooter

私たちは多くの分散競争相手からの激しい競争に直面している。もし私たちが効果的な競争をしなければ、私たちの業務は影響を受けるかもしれない。

私たちは多くの競争者からの激しい競争に直面している。下水道,排水溝と管路整理,掘削,管路整備と給水修復業務は高度に分散しており,大部分の競争相手は現地と地域実体から構成されている。私たちの競争は主に広告、提供されるサービスの範囲、知名度、緊急サービスの可用性、顧客サービスの速度と品質、サービス保証と定価に基づいています。私たちの競争相手は私たちよりも新しい製品やサービスの開発に成功し、既存および新しい製品やサービスを私たちよりもよくマーケティングして販売するかもしれない。はい

しかも、新しい競争相手が現れるかもしれない。私たちは私たちがこのような会社のいずれかと競争し続けることに成功するという保証はない

私たちの運営は多くの法律法規によって制限されており、これは私たちの業務に悪影響を及ぼす可能性がある潜在的なクレームとコンプライアンスコストに直面しています。

私たちはフランチャイズ、保険、そして私たちの業務の他の側面に関連する連邦、州、地方法律法規を守らなければならない。これらは,本章の“業務説明”部分の“政府規約”でより詳細に議論される.もし私たちが既存または未来の法律法規を守らなければ、私たちは政府や司法機関の罰金と制裁を受けるかもしれない。私たちのフランチャイズ活動は各種の連邦と州フランチャイズ法律法規の制約を受けて、連邦貿易委員会のフランチャイズの提供或いは販売に関する規則と条例を含む。これらの規則と条例は、詳細な特許経営権提供通告の形で、私たちのすべての潜在的なフランチャイズ業者に、私たちと私たちのフランチャイズ計画に関する具体的な情報を提供することを要求しています。また、多くの州はこれらの州の特許経営権を提供または販売する前に私たちの特許経営権を登録することを要求しています。各州の法律はまた、(I)フランチャイズ業者がフランチャイズを終了する能力を制限し、正当な理由がない限り、(Ii)フランチャイズ業者がフランチャイズの更新を拒否する能力を制限すること、(Iii)フランチャイズの終了またはこのような法律に違反して継続していない場合、フランチャイズ業者があるフランチャイズ業者の在庫の購入を要求される可能性がある場合、および(Iv)仲裁に関する規定を含む、フランチャイズ業者に有利なある権利を規定している。配管整備業務に従事する能力も国や地方許可法律法規の一定の制限と制限を受けている。私たちは将来私たちの業務にどのような影響を与える法律または法規を制定するか、既存または未来の法律または法規がどのように実行、管理、解釈されるかを予測することができない, あるいはこのような法律や法規を遵守するために必要かもしれない未来の支出金額。政府法規に関連するコンプライアンスコストは、私たちの業務、財務状況、運営結果に実質的な悪影響を及ぼす可能性があります。

Roto-Rooterがキー管理者を失ったり、技術的に熟練した従業員を雇うことができなかったりすることは、その業務、財務状況、運営結果に悪影響を及ぼす可能性がある。

Roto-Rooterの将来の成功は、その高度な管理者の持続的なサービスに大きく依存する。Roto-Rooterは1人以上の重要な高級管理者を失ったり、新しい熟練従業員を募集したり維持したりすることができず、顧客の電話や職場の能力を維持または増加させることにマイナス影響を与える可能性があり、これはその成長戦略の重要な側面であり、その将来の経営業績に悪影響を与える可能性がある。

熟練従業員,特に免許を有する配管工に対する競争は非常に激しく,管路の職責を十分に履行するために必要な資質と素質を持つ熟練従業員を探し,募集する過程は困難で長い可能性がある。私たちはRoto-Rooterが高技能人材を誘致、維持、育成することに成功することを保証することはできません。もしRoto-Rooterが熟練従業員を吸引し、維持することができなければ、その業務は妨害を受ける可能性があり、その成長と収益力は負の影響を受ける可能性がある

全新冠肺炎疫病発生期間中、公布された規則制度はRooterが新しい従業員を募集したり、現有の従業員を維持したりする能力に影響する可能性があり、特にこれらの従業員が新冠肺炎ワクチンを接種しないことを決定した場合である。新しい規則または法規が公布された場合、従業員がワクチンを接種せずに雇用を継続する能力、またはいくつかのテストまたは他の制限の下でのみ雇用されることが規定されている場合、Roto-Rooterはかなりの割合の従業員を失う可能性があり、特に規則または法規の条項がRooterがその競争相手と異なる場合を扱う。この損失は,Roto-Roterが顧客にサービスを提供する能力や収入に実質的な悪影響を与える可能性がある

ネットワーク·セキュリティ

我々の情報技術システムは通常の業務過程で敏感な顧客情報を保存し、名前、住所、一部のクレジットカード情報を含む。私たちは、顧客の電話の受信、技術者を職場に派遣し、すべての取引の正確な記録を維持するなど、これらの同じシステムを使用して、私たちの日常活動を実行します。私たちは、私たちの情報技術システム上で既知のシステム/データ漏洩イベントに遭遇し、顧客データまたは会社の独自のデータを危険にさらしていません。我々は、侵入検出と保護サービス、ファイアウォール、ウイルス検出ソフトウェアを含むネットワーク攻撃を防ぐために、我々の情報技術システムを維持します。私たちは毎月、ネットワークスキャンソフトウェアおよび他の方法を使用して、成功したシステム/データ漏洩がどのように発生する可能性があるかを知るために、私たちの情報技術システムをテストします。欠陥が検出された場合、当社のITスタッフは、サプライヤーまたは製造業者によって規定された欠陥を記録して修復します。Roto-Roterは、システム/データの漏洩に成功した場合の応答計画を開発し、テストし、ネットワークセキュリティに関連する商業保険を維持している。私たちは毎年会社のデータを維持したり会社の取引を処理する主要なサプライヤーから内部統制報告を取得しています。私たちはどんな潜在的なサイバーセキュリティ問題を検出するためにこの報告書を検討する。しかし、このような保障措置は、重大なシステム/データ漏洩が発生する可能性があることを保証することはできない。この大流行により、いくつかの役割は遠隔実行されており、私たちの情報技術とセキュリティシステムの役割と重要性を増加させている。我々の情報技術システムへの成功攻撃は,漏洩した顧客情報や業務中断に対する責任を含めて業務に大きな影響を与える可能性がある.

Roto-Rooterの成功はそのブランドの名声に高く依存している

Roto-Rooterの国家的名声と必要な高品質なサービスをタイムリーに提供するブランドイメージは、Rooterの持続的な成功に重要である。Roto-Rooterブランドに対する負の宣伝、訴訟或いはオンラインマイナスコメントはRoto-Rooterの全国名声に負の影響を与える可能性があり、未来のRooterブランドサービスに対する需要の減少を招く可能性がある。Roto-Rooterは評判管理リスク計画を維持しているが、Roto-Rooterブランドの名声の損失は、消費者が私たちのサービスを使用する意欲に悪影響を与え、将来の運営業績に悪影響を及ぼす可能性がある。

ヴィタス

Vitasは連邦医療保険と医療補助金の支払いに強く依存している。これらの支払いを管理するレートや方法が変化すれば,VITASの純患者サービス収入と利益は大きな影響を受ける可能性がある。

VITAS患者サービス純収入の90%以上は連邦医療保険と医療補助計画の支払いから来ている。この支払いは主に“毎日”に基づいているが、年間精算上限がある。VITASはすべての患者に条件に合ったサービスを提供するため,1日ごとに料金を徴収するため,VITASの収益力は,患者にホスピスサービスを提供するコストを管理する能力に大きく依存する。連邦医療保険や医療補助料率の補償的増加がなければ、運営コストの増加、インフレの影響を受ける労働力や供給コストのように、VITASの将来の業務に実質的な悪影響を及ぼす可能性がある。さらに、規制当局は、監査に応答するための追加のリソースを必要とする可能性があり、より多くの遅延または支払い拒否をもたらす可能性がある新しいTPE計画を通過することを含むクレームの審査を強化している。医療保険と医療補助は現在主に病院賃金指数バスケットの増減に基づいて、毎年各種ホスピス支払率を調整し、地域調整を行っている。しかし、上昇幅は実際のインフレ率を下回る可能性がある。この調整を廃止または減少させる場合、またはVITASがホスピスサービスを提供するコストが年間調整を超える場合、VITASの収益性は負の影響を受ける可能性がある。また,患者の入院期間の短縮や薬物や薬物送達システムを含むより高価な形式の緩和ケアの使用によるコスト圧力は,VITASの収益性に悪影響を及ぼす可能性がある。多くの支払者たちは医療費用を抑える圧力を増大させている。アメリカ連邦予算は変化しています, 提供者に支払う医療保険費用を削減する。連邦医療保険計画は支出削減の目標とされることが多く,連邦医療保険計画では,ホスピス福祉は連邦医療保険上限の削減と低減に特化していることが多い。将来的に連邦医療保険(連邦医療保険の上限を下げることを含む)や他の計画の任意の削減が私たちの業務に与える全面的な影響は不確定だ。また,公的,個人支払者ともに圧力を増大させており,医療サービス返済率の増加の低減や制限が求められている。Vitasの収入と利益水準は,連邦医療保険や医療補助の支払率を含む第三者支払者がカバー範囲や支払率を低下させる可能性の影響を受ける。

維持医療補助計画の州ごとに,通常少なくとも連邦医療保険と同じ精算が要求される比率でホスピスサービスの精算を選択することができる。VITASが運営するすべての州は医療補助ホスピスサービスをカバーしているが,VITASが現在運営している州やVITASが業務を拡大する可能性のある州が医療補助ホスピスサービスを継続してカバーすることを保証することはできない。また,連邦医療保険や医療補助計画は,法律や法規の変化,遡及と予想される料率や支払い調整,行政裁決,凍結,資金削減の影響を受ける可能性があり,これらは計画支払レベルに悪影響を及ぼす可能性があり,VITASの業務に重大な悪影響を及ぼす可能性がある。ホスピス機関に支払われる連邦医療保険および/または医療補助が減少しない保証はない。政府が支払う予定のサービス金額の減少や支払い方法や法規の変化は,VITASの純患者サービス収入や利益を大幅に低下させる可能性がある。

VITASの介護日数の15%から20%は療養所に住む患者に提供されている。療養所に入所しているVITASホスピス患者へのホスピスサービスと“食事宿”の支払いに関する法律法規の変化は,その患者サービスの純収入と収益力を減少させる可能性がある。

ある州医療補助計画の下で療養所看護を受けているVITASホスピス患者に対して,連邦医療保険や医療補助下のホスピスを選択すれば,州政府は通常,療養所が患者に提供する“食宿”に相当する1日医療補助額の少なくとも95%をVITASに支払わなければならない。VITASは複数の療養所と契約を締結し,療養所に何らかの“食宿”サービスを提供し,そうでなければ療養所は医療補助療養所の患者にこれらのサービスを提供する。Vitasが適用される州医療補助計画から発行して受け取る金額は,州医療補助計画の下で老人ホームに直接支払われる金額の約95%に相当する。VITASの標準療養所契約によると,これらの“食宿”サービスを毎日医療補助老人ホーム料率の約100%で療養所に支払う。

療養所に住むホスピス患者に支払われる医療保険および医療補助を減少または廃止することは、VITASの純患者サービス収入および収益性を減少させる。また,療養所に入院しているホスピス患者に提供する“食事宿泊”サービスの精算方式が変更され,VITASが療養所患者にサービスを提供する能力に影響を与える可能性がある

VITASが既存の患者の紹介源との関係を維持できない場合、あるいは新しい転換源を確立することができなければ、VITASの増加と収益性は不利な影響を受ける可能性がある

VITASの成功はそのホスピス場所があるコミュニティの医師、長期看護機関、病院と他の機関の衛生保健提供者、管理型看護会社、保険会社と他の患者の紹介源の転換、及びそれとこれらの転換源と良好な関係を維持する能力に大きく依存する。Vitasの転院源は,彼らの患者を他のホスピス提供者に転任する可能性があり,ホスピス提供者にはまったく移行しない可能性がある。また,大流行により,VITASは回診パターンやソースに大きな変化が生じた。VITASの増加と収益力はこれらの患者の転換源と密接な仕事関係を確立し、維持することができるかどうかに大きく依存し、及び転換源及び患者のホスピスに対する認識と受け入れ程度を高める。VITASが既存の関係を維持することができるか、あるいは既存または新しい市場において新たな関係を発展させ、維持することができる保証はない。また,大流行に関連した回診が継続されると,業務に実質的な悪影響を及ぼす可能性がある。Vitasが既存の関係を失ったり、新たな関係を発展させることができなかったりすることは、業務および収益運営の能力を拡大または維持することに悪影響を及ぼす可能性がある。また、ホスピスに対する認識や受容度が増加したり、現在のレベルに維持されることを保証することはできません

Vitasが存在する業界は広範な政府監督管理とクレーム審査を受け、法律と監督管理解釈の変化はその患者サービスの純収入と収益能力を減少させ、その財務状況と運営結果に不利な影響を与える可能性がある。

医療業界は広範な連邦、州と地方の法律、規則と法規の制約を受けており、これらの法律、規則、法規は以下の方面に関連している

サービス料を支払う

詐欺と乱用、反リベート禁止、自己紹介禁止、虚偽主張などの業務を展開する

医療記録のプライバシーと安全

雇用慣行

施設や専門免許証、需要証明書、適合性調査、その他の認証要求、または再認証要件など、様々な国の承認要求がある

これらの法律、規則および法規またはその解釈または実行方法の変化は、法的または他のライセンスを証明する必要がある任意の制限を撤廃すること、VITASの純患者サービス収入および収益を減少させること、またはVITASの負債、コンプライアンスコストを増加させること、または任意のクレームに対抗する際の法律および他のコストを増加させることを含む。Vitasがこのような規定を遵守する能力はその業務の成功を決定する重要な要素だ。これらの事項の詳細については、本10-K文書の“政府規約”部分を参照されたい

Vitasは内部コンプライアンス審査計画を維持し、コンプライアンスを指導するために監督コンサルタントを時々維持する。しかし、VITASのやり方を検討すれば、このような法律は最終的にこのような法律と解釈される可能性があり、あるいはそのような法律を遵守しないいかなる行為もVITASに大きな悪影響を与えないため、適用される衛生規制法に適合していることが確認されることは保証できません。

連邦と州の立法と規制措置はVITASが大量の資金をかけて新しい情報システムを購入、実施、支援する必要がある可能性があり、これはその収益力とキャッシュフローにマイナスの影響を与える可能性がある。

現在、州と連邦の2級には多くの立法と監督措置があり、患者のプライバシー問題を解決する。私たちはVITAS運営に対するこのような規制の全体的な財務や他の影響を予測することができない。また,VITASの経営陣は患者のプライバシー法規の要求に適合していると考えているにもかかわらず,VITASが患者のプライバシーに関する州や連邦法律,規則やガイドラインに違反していることが発見されないことを保証することはできない。現在および将来のHIPAAおよびHITECH要件または任意の他の連邦または州プライバシーイニシアティブを遵守することは、VITASの大量の投資を必要とする可能性があり、これは、その収益性およびキャッシュフローに悪影響を及ぼす可能性がある。

ウィタスの成長戦略は成功しないかもしれないが、これはその業務に悪影響を及ぼすかもしれない。

VITAS成長戦略の重要な構成要素の1つは、新しい市場と既存の市場で事業を拡大することを含むと予想される。VITAS成長戦略のこの点では成功しない可能性があり、その成長や収益力に悪影響を及ぼす可能性がある。VITASができることは保証できません

新しいホスピスの場所選択基準に適合する市場を決定し

すべての新しいホスピス場所を運営するために合格した管理チームを採用し、保留します

様々な場所に分布しているホスピス場所を管理しています

新市場で医療保険と医療補助認証を受ける

これらの新しい市場で利益を得るために十分なホスピス入院数を生み出しています

新しい市場で既存のホスピス機関と効果的に競争したり

新しい市場で適切な国家機関から国家ライセンスおよび/または需要証明書を取得する。

Vitasは肝心な管理者を失ったり、技術的に熟練した従業員を募集したりすることができず、その業務、財務状況、運営結果に悪影響を及ぼす可能性がある。

ウィタスの未来の成功はその高級管理者の持続的なサービスに大きく依存する。VITASは1人以上の肝心な高級管理者を失ったり、新しい熟練従業員を募集と維持することができず、VITASが患者の紹介能力を維持或いは増加させることに負の影響を与える可能性があり、これはその成長戦略の1つの重要な方面であり、そしてその将来の経営業績に不利な影響を与える可能性がある

技術従業員に対する競争は非常に激しく、有効な不治の病患者とその家族を看護するために必要な資質と属性を持つ技術従業員を探し、募集する過程は困難で長い可能性がある。VITASが高スキルの看護、管理、コミュニティ教育、運営、学生募集、その他の人員の誘致、維持、育成に成功することを保証することはできません。熟練した従業員を引き付けることができなければ、Vitasの業務が中断される可能性があり、その成長や収益力はマイナスの影響を受ける可能性がある。

看護と健康アシスタントの給料と福祉の増加に伴い、全国範囲内の合格看護師と助手の不足はVITASの収益力、増加と継続して患者に高品質、反応迅速なホスピスサービスを提供する能力に不利な影響を与える可能性がある

VITASの従業員チームの大部分は免許を持った看護師です。VITASは合格した看護師によって患者に高品質、反応迅速なホスピスサービスを提供する。現在、全国範囲内の合格看護師の不足はVITASがホスピスサービスを提供するいくつかの市場に影響を与えている。この不足に対応するため、VITASは給料と福祉を調整し、看護師を募集と維持し、契約制看護師を採用した。同様に,大流行により,現在家庭保健アシスタントが不足しており,VITASが提供する多くのホスピスサービスを提供している。Vitasはまた、家庭の健康と他の助手を募集して保留するために給料と福祉を調整した。Vitasは合格した看護師と助手および他の医療スタッフを吸引し、維持することができず、これはそれが患者に高品質、反応迅速なホスピスサービスを提供する能力、およびこれらの市場で患者の全面調査の能力を増加或いは維持する能力に不利な影響を与える可能性がある。合格看護師の吸引と維持に必要な賃金と福祉を増加させ、あるいは契約制看護師への依存を増加させることは、収益性に不利な影響を与える可能性がある。

Vitasは他のホスピス提供者との競争に成功できない可能性があり、競争圧力は市場地位を維持または向上させる能力を制限する可能性があり、これはその収益性、財務状況、およびキャッシュフローに不利な影響を与える可能性がある。

アメリカのホスピス競争は非常に激しい。VITAS安寧療養所のある多くの地域で、彼らは大量の組織と競争している

コミュニティホスピス提供者

全国的で地域的な会社です

病院をベースにしたホスピスと緩和ケア計画

医学班

療養所

家庭保健機関

点滴治療会社

介護施設です。

異なる医療保健会社はすでに多元化してホスピス業界に入り、ホスピス業界全体の統合はますます多くなっている。他社は,現在ホスピスを提供していない病院やヘルスケア組織を含め,VITASサービスの市場に参入する可能性があり,ホスピスを含めて提供するサービスの種類を拡大している。VITASは将来、VITASに影響を与える能力のある当事者からの競争を含む、その市場地位を維持または向上させる能力を制限する可能性のある日々の激しい競争に遭遇しないことを保証することはできません。このようなますます激しい競争は、VITASの業務、財務状況、運営結果に実質的な悪影響を及ぼす可能性がある。

VITASがCIAの条項を遵守できなかった場合、それは巨額の罰金を受けたり、MedicareおよびMedicaid計画に参加する範囲から一時停止されたり、除外される可能性がある

ウィタスとそのある子会社は2017年10月30日、OIGオフィスとともに虚偽請求法案事件の和解について中央情報局と合意した。CIAはVITASの既存コンプライアンス計画の各方面を正規化し,連邦医療保健計画の要求に適合した要求を記録するための要求を含んでいる。その期間は5年であり、その間、監視、報告、認証、監督、スクリーニング、訓練義務が規定されており、その中のいくつかの義務は以前にVITASによって実行され、いくつかの義務は5年の期限を超えている。それはまたVITASに独立審査組織を招聘して監査と審査機能を履行し、連邦医療保健計画の遵守状況に関する報告を準備することを要求した。中央情報局の規定に違反すれば,VITASは規定された罰金を支払う責任を負うか,連邦医療計画の参加から除外される可能性がある

VITASサービス料率または支払い方法の変化は、その収入および利益に悪影響を及ぼす可能性がある

管理医療機関はそのカバー人口のパーセンテージと医療保健経済におけるますます多くの部分の制御において著しい成長を遂げている。保健管理組織は、保健サービス提供に影響を与える能力を強化し、保健費用を制御する圧力を加えるために強化され続けている。VITASと管理保健組織と他の類似した当事者たちには多くの契約手配がある。

VITASは多くの連邦医療保険管理式医療を選択した連邦医療保険受益者にホスピスを提供する。医療機関と連邦衛生·公衆サービス部との間のこのような契約によると、ホスピスサービスの連邦医療保険支払いは、連邦医療保険が医療保健機関に支払う各メンバーの毎月の支払いには含まれず、医療保険によってホスピス機関に直接支払われる。したがって,Medicare Risk HMOに登録されているMedicare受益者に対するVITASの支払い処理方式は他のMedicare受益者と同様である.しかし、ホスピスサービスの支払いが連邦医療保険リスク契約および同様の連邦医療保険管理医療計画下のHMO支払いから排除され続けることは保証されない、または排除されなければ、医療組織または他の大型第三者支払者は、彼らの権力の影響を利用して、ヘルスケア提供者に圧力をかけて、ヘルスケア提供者のコストを低減し、VITASの業務、財務状況、および運営結果に実質的な悪影響を与えることになる

責任クレームはVITASに悪影響を及ぼす可能性があり,その保険カバー範囲が不足している可能性がある。

ホスピス業界の参加者は、巨額のクレームと巨額の弁護費用に関連する不注意、専門的責任、賃金および工数、または他の同様の法律理論を告発する訴訟に直面している。さらに、大流行は、私たちが一般的に直面しているクレームの数よりも多くのクレームを招くかもしれない。連邦医療保険や医療補助計画や他の連邦や州医療計画に詐欺的な請求書を提出した疑いがあるため、“虚偽請求法案”や同様の州法律に基づいて訴訟を起こすリスクも直面している。これらの訴訟は“密告者”、伝票や民事調査要求によって開始される可能性があり、巨額の金銭損失、罰金、弁護士費、兵士への賞金が含まれる可能性があるりっぱな担い手原告です。VITASは時々このようなクレームと他のタイプの訴訟の影響を受ける。総合財務諸表付記における法律訴訟の説明は以下のとおりである。クレームの最終責任は、あれば、その財務状況又は経営業績に重大な悪影響を及ぼす可能性がある。VITASは現在、いくつかのクレームをカバーするための責任保険を維持していますが、このような保険契約の保証範囲が十分であるかどうか、またはそのようなすべてのクレームが保険範囲内にあるかどうかを保証することはできません。また、VITASの保険証書は毎年更新されなければならず、保険期間中にキャンセルされる可能性がある。VITASは過去に責任保険を受けることができたが,この保険の費用はそれぞれ異なり,将来VITASが受け入れられる条件で提供されない可能性があり,あれば。

保険範囲を超えたクレームが成功すれば、VITASに重大な悪影響を及ぼす可能性がある。クレームは、訴訟コスト、経営陣の移転時間及び関連宣伝のため、その是非曲直又は最終結果にかかわらず、VITASの業務及び名声に重大な悪影響を及ぼす可能性がある。

Vitasはクレームを出した上で専門責任保険を購入する。保険契約では、各保険契約期間内にのみ加入できることが規定されています。ウィタスの経営陣は、既存のクレーム保険証を毎年更新または交換しようとしているが、このような保険は入手が困難であり、キャンセルされる可能性があり、クレームを支払う能力がないか、または支払いたくない運送業者が発行する可能性がある。さらに、懲罰的賠償に対するクレームを含むいくつかのリスクと責任は、保険範囲内ではない

ネットワーク·セキュリティ

正常な業務過程において、著者らの情報技術システムは患者人口統計データ、各種医療計画(MedicareとMedicaidを含む)及び保護された健康情報を含む敏感な患者情報を保存する。我々は,これらの同様のシステムを用いて,転送を受け,患者に医療チームを割り当て,医療情報を記録し,すべての取引の正確な記録を維持するなど,我々の日常活動を実行している。最近,医療機関はサイバーセキュリティ攻撃増加の焦点となってきた。我々の情報技術システムは既知の攻撃を何も受けておらず,患者データや会社の独自のデータを損なう。我々は,能動的侵入保護,ファイアウォール,ウイルス検出ソフトウェアを含むネットワーク攻撃に対するセキュリティ保護を提供する情報技術システムを維持している.前述したように,我々はHIPAAとHITECHの規定を遵守して遵守する.我々は,攻撃が成功した場合の対応計画を策定してテストし,サイバー攻撃に関する商業保険を維持している.私たちは毎年会社のデータを維持したり会社の取引を処理する主要なサプライヤーから内部統制報告を取得しています。私たちはどんな潜在的なサイバーセキュリティ問題を検出するためにこの報告書を検討する。しかし、このような保障措置は重大なサイバー攻撃が起こらないことを確実にすることはできない。この流行病により,在宅勤務や遠隔保健サービスの提供の増加は,情報技術システムの使用を大幅に増加させ,これらのシステムのセキュリティの需要を向上させた。我々の情報技術システムへの成功攻撃は、漏洩した患者情報と業務中断に対する責任を含む業務に重大な結果を与える可能性がある。

私たちはしばしば意図されたネットワークと他のセキュリティの脅威を受け、不正なアクセス、乱用、コンピュータウイルス、および他の安全に影響を与える可能性のあるイベントのリスクを防止、検出、解決、軽減するために、私たちの情報技術ネットワークとインフラを監視し、発展させなければならない。内部や従業員のネットワークとセキュリティの脅威は私たちを含むすべての大企業の懸念になってきている。

ヴィタスの成功はブランドの名声に大きくかかっている

Vitasは連邦医療保険、医療補助と商業支払人が規定する法規範囲内で高品質、常規と高感度の患者ホスピスの名声を提供することは私たちの成功に重要である。我々の第三者支払者が許可した法規の範囲内で質の高い患者看護を提供できなかったか、または不適切な看護に対する見方は、負の宣伝、訴訟、または負のオンラインレビュー活動をもたらすことができず、これらは、VITASの全国的名声に負の影響を与える可能性のあるいくつかの要素である。VITASは評判管理リスク計画を維持しているが、VITASブランド名声の損失は、推薦元が私たちのサービスを推薦する意欲に悪影響を与え、将来の経営業績に悪影響を及ぼす可能性がある。

Vitasの本社と業務の大部分はフロリダ州南部にあります

VITASに重大な業務があるどの地域でも自然災害が発生することは業務に悪影響を及ぼす可能性がある。ウィタスの本社はフロリダ州のマイアミにあります。しかも、私たちの最大の二つのプロジェクトと一つの事務統合体はフロリダ州南部に位置している。私たちの本部とこのような大型プロジェクトの位置はハリケーンでの私たちの危険を増加させる。フロリダ州南部の大きなハリケーンは、影響を受けた地域で私たちのサービスの料金を取り、私たちの企業を運営し、私たちの患者にサービスを提供する能力を阻害するかもしれない。ウィタスはこのリスクを軽減するための災害復旧計画を維持しているが、自然災害は私たちの将来の運営業績に悪影響を及ぼすかもしれない。

一般情報

借入能力を管理するプロトコルや文書には制限と制限が含まれており、私たちの業務運営能力に深刻な影響を与え、当社の株式価格に悪影響を及ぼす可能性があります。

私たちの負債ツールの経営及び財務制限及び契約制限は、私たちが追加債務の発生を制限すること、付属会社の株式を発行及び売却すること、資産を売却すること、連属会社との取引を行うこと、付属会社の割り当てを制限すること、留置権を発生させること、許可業務以外の業務に従事すること、売却/借戻し取引に従事すること、合併又は合併を行うこと、資本支出を行うこと、担保を行うこと、投資及び買収を行うこと、経営リース契約を締結すること、ヘッジ金利、及びその他の債務を前払いすること。

さらに、もし私たちが金融条約の条項を履行できない場合、または私たちがこれらの条約のいずれかに違反した場合、これらの合意のうちの1つまたは複数に基づいて、違約を招く可能性がある。もし私たちの貸金人が違約を放棄しなければ、私たちの未返済債務の返済を加速させるかもしれない。加速すれば、私たちは債務を返済できないかもしれないし、受け入れ可能な条件で十分な追加資金を借り入れてこれらの債務の再融資を行うことができないかもしれない。私たちの信用手配の下で任意の違約が発生した場合、貸手は、未払いおよび未払いの利息および他の費用と共に、返済されていないすべての借金を宣言することを選択することができ、満期および支払うべきであり、これらの借金をすべての利用可能な現金で返済することを要求することができ、いずれも違約事件となる。

私たちは私たちの管理チームに依存して、彼らのサービスを失うことは私たちの業務、財務状況、そして運営結果に実質的な悪影響を及ぼすかもしれない。

私たちの成功は私たちが管理チームの持続的なサービスを実行することに大きく依存する。キーパーソンの流出は、私たちの業務、財務状況、運営結果、キャッシュフローに実質的な悪影響を及ぼす可能性があります。しかも、私たちはあなたに私たちが未来に他の技術者たちを引き付けたり維持することができるということを保証することはできません

環境と安全コンプライアンスコストと負債は私たちの費用を増加させ、私たちの財務状況に悪影響を及ぼすかもしれない。

私たちの運営は多くの環境、健康、安全法律法規によって制約されており、これらの法律法規は汚染物質の環境への排出を禁止または制限し、従業員が職場で有害物質に接触することを規制している。これらの法律を遵守しないことは、民事と刑事罰金、私たちによる汚染のコストを整理し、場合によっては、私たちの財産で発見されたが原因ではない汚染のコストを整理することを含む材料コストと責任を負わせるかもしれない。

私たちはいくつかの業務で危険材料を使用して発生しているため、汚染や人身傷害クレームの整理に関する重大な責任を負う可能性がある。しかも、私たちは売却前の業務と関連したいくつかの環境的責任を維持している。私たちは現在、私たちの以前の物件の歴史的汚染を整理するために資金を提供し、私たちの元子会社DuBois Chemals Inc.を売却するために第三者の場所の整理に貢献しています。私たちはこれらの責任のための準備金を確立していますが、私たちがコントロールできない要素のため、実際の整理コストは、より多くの汚染を発見したり、より厳しい整理要求を実行したりするなど、現在の見積もりを超える可能性があります。新しい法律法規またはそのより厳格な実行、現在未知の状況を発見し、または追加の賠償請求を受けることは、私たちのブランド損傷を含むコストの発生または増加した負債の基礎になることを要求する可能性があり、これは私たちの業務、財務状況、および運営結果に重大な悪影響を及ぼす可能性がある。

私たちはいくつかの反買収規制によって制限されており、これらの規制は私たちを会社の統制を変えることをもっと難しくするかもしれない。

私たちは、取引が発生した日から3年以内に“利害関係のある株主”との“業務合併”を禁止するデラウェア州会社法第203条の反買収条項を受けており、この業務合併が規定された方法で承認されない限り。第203条の適用は、株主に有利になる可能性のある制御権変更を遅延又は防止することができる。また、米国連邦貿易委員会と他の反独占監督機関は最近、医療業界の横方向と縦方向合併の審査を強化し、これらの合併は潜在的な買収、資産剥離或いは制御権の変更を延期または阻止する可能性がある

いくつかの訴訟で私たちに不利な判決は私たちの財務状況と運営結果に悪影響を及ぼすかもしれない。

私たちは現在、私たちの業務行動と関連した訴訟に時々巻き込まれている。その中のいくつかの事件で、私たちが要求した損害賠償は巨大かもしれない。特別事項の検討については、本10-K文書の“法律手続き”部分と連結財務諸表付記を参照されたい。私たちはあなたに私たちが未解決の事件で勝つと保証できません。結果にかかわらず、このような訴訟の管理、調査、弁護は高価であり、関連する弁護コスト、管理職の時間の移転、および関連宣伝は、私たちの業務行為および私たちの運営結果に悪影響を及ぼす可能性がある。

私たちは以前から会社の運営融資のために債務を発生させてきた

同社は従来から債務超過義務があり、その既存の信用手配によって債務を発生させる能力があり、これは私たちの経営の柔軟性を制限する可能性がある。私たちは私たちの運営キャッシュフローが私たちの未来の運営需要を満たすのに十分であることを保証することはできません。これは私たちがより多くの資金を借り入れたり、再編したり、他の方法で私たちの債務を再融資したりする必要があります。また、当社には既存の債務や借入能力を拡大する能力がありますが、債権者が定義した様々な制限やチノの制限を受けなければなりません。当社が支払う金利は、現在のSOFR金利や会社の経営業績を含む複数の要因によって時々変動します。このような要素の重大な変化は会社の利息支出に大きな変化をもたらす可能性がある。

私たちが将来債務を返済する能力や債務の再融資を行う能力、および債務のために利息を支払う能力は、私たちの経営業績にかかっており、これは私たちがコントロールできない要素の影響を受ける可能性がある。これらの要素は経営困難、経営コストの増加、競争相手の行動と監督管理発展を含む可能性がある。私たちが債務超過やその他の義務を果たす能力は、私たちが業務戦略を成功させることに大きくかかっているかもしれません。私たちはあなたに私たちの戦略を十分に実行できるか、あるいは私たちの戦略の予想結果が達成されることを保証することはできません。信用市場の状況は、私たちが新しい融資を得ることを難しくしたり、私たちが受け入れられる条項と条件で私たちの現在の債務を再融資することを難しくするかもしれない。

もし私たちのキャッシュフローと資本資源が不足して潜在的な債務超過義務が資金を提供すると思ったら、私たちは資本支出の減少または延期、資産の売却、追加の株式を求めたり、私たちの債務を再編したりすることを余儀なくされるかもしれない。私たちのキャッシュフローと資本資源は、私たちの将来の債務の予定元本と利息を支払うのに十分であるか、あるいは代替措置が私たちの債務超過義務を履行するのに成功するということを保証することはできません。

新冠肺炎又は他の流行病、大流行又は類似の広範な公衆衛生問題の実際又は予想影響に関連する問題は、我々の業務に悪影響を及ぼす可能性がある。

私たちの業務は、新冠肺炎または別の流行病、流行病、または同様の広範な公衆衛生問題に接触したり、実際の影響を与えることを懸念して負の影響を受ける可能性がある。負の影響は、我々が患者および顧客にサービスを継続する能力が制限または制限されていること、私たちのサービスの需要または必要なサービスの組み合わせの変化、従業員、顧客および患者の健康および安全を維持するために必要な個人保護装置および他の物品またはプロセスの追加コストが、一定期間内に特定の地域でサービスを提供する個別疾患の爆発に影響を与える可能性があり、任意の公衆衛生問題が未解決の間、従業員を雇って患者および顧客に対面サービスを提供することの難しさが高まっていることを含むことができるが、これらに限定されない

これらの影響の管理と修復に努力しているにもかかわらず、その最終的な影響は、このような疫病の持続時間と重症度、その伝播を抑制し、公衆衛生への影響を軽減するための第三者行動を含む、私たちの知らないまたはコントロールできない要素にも依存する。

項目1 B。未解決従業員意見

ない

項目2.財産

同社の事務所とRooterはオハイオ州シンシナティに本社を置いている。Roto-Rooterはアイオワ州のシーデメインに製造と配送センター施設を持ち、34州に339のレンタルと所有するオフィスとサービス施設を持っている。Vitasはマイアミに本部を置き,16州とコロンビア特区の170のレンタルと所有施設と26の入院病棟で50項目を経営している。

すべての“所有”財産は手数料形式で保有されており、私たちの債務ツール所持者の担保権益の制約を受けている。賃貸物件のレンタル期間は月から10年まで様々です。経営陣は、既存の賃貸契約の残りの部分を更新または交換することは何の困難もないと予想している。当社はすべての主要運営物件が良好な運営状況を維持しており,現在および予想されている需要にほぼ十分であると考えている。

項目3.法的訴訟

当社の法律手続に関する開示は、本報告書に添付されている総合財務諸表付記18“法律及び規制事項”に記載されており、本報告書に参考的に組み込まれている

プロジェクト4.鉱山安全情報開示

ありません

当社の行政員

|

|

|

|

|

|

|

名前.名前 |

| 年ごろ |

| オフィス |

| 初当選 |

ケビン·J·マクナマラ |

| 69 |

| 社長と最高経営責任者 |

| August 2, 1994 (1) |

デイヴィッド·P·ウィリアムズ |

| 62 |

| 常務副総裁兼首席財務官 |

| March 5, 2004 (2) |

スペンサー·S·リー |

| 67 |

| 総裁常務副社長 |

| May 15, 2000 (3) |

ニコラス·M·ウェストフォル |

| 44 |

| 総裁常務副社長 |

| June 16, 2016 (4) |

マイケル·D·ヴィツマン |

| 52 |

| 総裁副主計長 |

| May 21, 2012 (5) |

ブライアン·C·ジャドギンズ |

| 42 |

| 総裁副主任兼最高法務官 |

| August 31, 2020 (6) |

(1)K.J.マクナマラさんは,当社の社長および行政総裁であり,1994年8月と2001年5月からそれぞれこれらの役職を担当している.これまで、1993年11月、1986年8月、1986年8月に当社常務副秘書長兼総法律顧問総裁を務めてきた。1986年8月から1992年5月まで、会社総裁副会長を務めた。

2)D.P.Williamsさんは、当社の執行副総裁と首席財務官で、それぞれ、二千七年八月と二零四年三月からその職務を担当しています。ウィリアムズさんは、1999年1月以来、ロトロ·グループの上級副社長兼最高財務責任者でもあります。

(3)李士山さんは、当社執行副総裁として2000年5月から役職を担当している。李さんは、Roto-Rooter Services Companyの代表取締役兼CEOでもあり、Roto-Rooter Services Companyは、Roter Services Companyの完全子会社であり、1999年1月から務めています。これまで、1997年5月から1999年1月まで輪根サービス会社の上級副社長を務めていた。

(4)N.M.ウェスト福さんは、当社の執行副総裁であり、2016年6月からこのポストに就いている。彼は当社の完全子会社VITASの行政総裁でもあり、2016年6月からこの職を務めている。これまで、2015年5月から2016年6月までVITASの首席運営官を務めてきた。これまで、2012年4月から2015年4月までVITASの上級副総裁を務めてきた。これまで、2009年5月から2012年4月まで中国移動情報技術·運営部取締役を務めていた。

(5)魏則文さんは総裁の副会長兼当社の財務総監である。彼はそれぞれ2012年5月と2017年5月以来、これらのポストを担当している。これまで、2005年7月から総裁副補佐官と財務補佐官を務めていた。

(6)B.C.ジャドキンさんは、社長副取締役兼当社秘書兼首席法務官である。彼は2020年8月からこのような職を務めてきた。これまで、2019年1月から総裁副弁護士、法律顧問を務めていた。

幹部一人ひとりの任期は、2023年5月15日に予定されている次期取締役会年度組織会議の年次選挙まで。

第II部

項目5.登録者普通株の市場、関連株主事項、発行者による株式証券の購入

同社はこれまで四半期ごとに現金配当金を支払ってきた。しかし、将来の配当は、会社の収益と財務状況、ある債務契約の遵守状況、および現在確定できない他の要素に依存する。

2023年2月10日現在、会社の株式には約1301人の登録株主がいる。この数字には、登録されている株主のみが含まれており、代名人名またはブローカー、銀行または他の機関の手形交換所のポストで実益で株を保有している株主は含まれていない

2022年の間、会社が買い戻した株式数、1株当たりの加重平均価格、計画ごとに買い戻した累積株式、計画ごとに残ったドルの金額は以下のとおりである

会社が株を購入する

|

|

|

|

|

|

|

|

|

|

| 総数 |

|

| 加重平均 |

| 累積株 |

|

| ドルの金額 |

| の株 |

|

| 支払いの価格は |

| 以下の条件の下で買い戻しする |

|

| 維持しています |

| すでに買い戻した |

|

| 共有 |

| この計画は |

|

| この計画は |

|

|

|

|

|

|

|

|

|

|

2011年2月計画 |

|

|

|

|

|

|

|

|

|

2022年1月1日から1月31日まで | - |

| $ | - |

| 10,225,654 |

| $ | 201,941,318 |

2022年2月1日から2月28日まで | - |

|

| - |

| 10,225,654 |

|

| 201,941,318 |

2022年3月1日から3月31日まで | 57,500 |

|

| 475.71 |

| 10,283,154 |

| $ | 174,587,938 |

|

|

|

|

|

|

|

|

|

|

第1四半期合計 | 57,500 |

| $ | 475.71 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

2022年4月1日から4月30日まで | 4,932 |

| $ | 493.81 |

| 10,288,086 |

| $ | 172,152,453 |

2022年5月1日から5月31日まで | 95,068 |

|

| 498.86 |

| 10,383,154 |

|

| 124,726,992 |

2022年6月1日から6月30日まで | - |

|

| - |

| 10,383,154 |

| $ | 124,726,992 |

|

|

|

|

|

|

|

|

|

|

第2四半期合計 | 100,000 |

| $ | 498.61 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

2022年7月1日から7月31日まで | - |

| $ | - |

| 10,383,154 |

| $ | 124,726,992 |

2022年8月1日から8月31日まで | 50,000 |

|

| 477.68 |

| 10,433,154 |

|

| 100,842,823 |

2022年9月1日から9月30日まで | - |

|

| - |

| 10,433,154 |

| $ | 100,842,823 |

|

|

|

|

|

|

|

|

|

|

第3四半期合計 | 50,000 |

| $ | 477.68 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

2022年10月1日から10月31日まで | - |

| $ | - |

| 10,433,154 |

| $ | 100,842,823 |

2022年11月1日から11月30日まで | - |

|

| - |

| 10,433,154 |

|

| 100,842,823 |

2022年12月1日から12月31日まで | 25,000 |

|

| 519.00 |

| 10,458,154 |

| $ | 87,867,735 |

|

|

|

|

|

|

|

|

|

|

第4四半期合計 | 25,000 |

| $ | 519.00 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

2022年12月31日まで、会社の株式補償計画の下で発行された株式オプションと業績株式単位数、発行済みオプションの加重平均行権価格と残り発行可能な証券数は以下の通りである

株式報酬計画情報

|

|

|

|

|

|

|

|

| 未弁済持分証及び権利を行使する際に発行しなければならない証券数 |

|

| 未償還オプション、権証および権利の加重平均行権価格 |

|

| 持分補償計画に基づいて将来発行可能な証券の数(列に反映された証券を除く) |

計画種別 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

株主が承認した株式報酬計画(1) | 1,219,986 |

| $ | 418.98 |

|

| 1,184,482 |

(1)金額は、特定の従業員に割り当てられた38,832株を含み、これらの株式は、指定された1株当たり収益目標および指定された株主総リターン目標に達したときに帰属する。

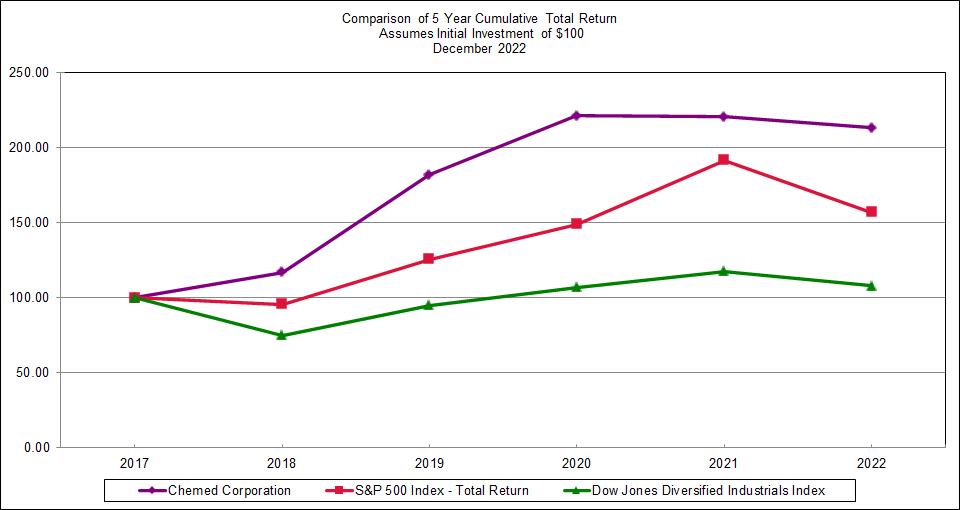

株の表現を比較する

次の図は、会社累計株主総株主総配当率の年間パーセント変化((I)を(A)2022年12月31日までの累計配当金額で割った、仮説配当再投資、および(B)会社の2017年12月31日と2022年12月31日の株価との差額、(Ii)仮に配当再投資の株価)と(1)スタンダードプール500指数と(2)ダウ工業多元化指数の累積総リターンの和を比較して測定したものである。

項目6.決議案立てられている

プロジェクト7.M財務状況と経営成果の管理検討と分析

本プロジェクトが提供を要求する情報は、“2022年株主年次報告”第75~93ページに掲載され、参照されて本明細書に組み込まれる。

第七A項。市場リスクの定量的·定性的開示について

同社の主要な市場リスク開放は、その可変金利信用で手配された金利リスク開放と関係がある。信用手配により1000万ドルを借入するごとに、100ベーシスポイント(1%)増加または減少するごとに、会社の年間利息支出は100,000ドル増加または減少する。

同社はこの金利リスクを評価し続け、様々なヘッジ技術により固定可変金利のコストと収益を定期的にトレードオフしている。

2022年12月31日現在、同社の長期債務の時価は約9750万ドルで、帳簿価値に相当し、すべての未返済債務の金利が可変であるためだ。

項目8.財務諸表と補足データ

総合財務諸表は、普華永道会計士事務所日付2023年2月27日の報告とともに、“2022年株主年次報告”39ページから71ページに掲載され、参考として本明細書に組み込まれる

項目9.会計·財務開示面の変更と会計士との相違

ない。

第9条。制御とプログラム

情報開示制御とプログラムの評価

当社の経営陣は、当社総裁及び最高経営責任者、執行副総裁及び首席財務官兼副財務官兼財務総監総裁及び財務総監の監督及び参加の下、本報告期間末までの当社の開示制御及びプログラムの有効性を評価し、この語の定義は1934年の“証券取引法”(以下、“証券取引法”)第13 a-15(E)及び15 d-15(E)条を参照されたい。上記の評価に基づき、当社総裁兼最高経営責任者、執行副総裁兼最高財務官、および副財務総監兼財務総監は、上記期間が終了するまで、当社の開示制御及びプログラムは有効であり、米国証券取引委員会の規則及び表に規定された期間内に当社に関するすべての重要な情報を記録、処理、まとめ、報告し、米国証券取引委員会の規則及び表に規定された時間内に報告し、総裁及び最高経営者を含む管理層に蓄積して伝達するように合理的な設計を経ていると考えている。執行副総裁および首席財務官および副総裁および財務総監は、開示すべき情報について速やかに決定するために、状況に応じて決定する

財務報告の内部統制に関する経営陣の報告

参考として、当社の“2022年年次株主報告”第39~41ページの“経営陣財務報告内部統制報告”および“独立公認会計士事務所報告”を参照してください。

財務報告の内部統制の変化

この用語は、取引法下のルール13 a-15(F)および15 d-15(F)で定義されているため、2022年12月31日までの当社の会計四半期において、当社の財務報告の内部統制に大きな影響を与えたり、合理的に大きな影響を与えたりする可能性があるため、当社の財務報告の内部統制には何の変化も生じていない。

プロジェクト9 B。その他の情報

適用されません

プロジェクト9 Cです。下型検査阻止に関する外国司法管区の検討

適用されません

第三部

プロジェクト10.取締役、上級管理者、および企業管理

同社の役員は次のように述べた

ケビン·J·マクナマラ

ロン·ドレオンズ

ジョル·F·ジェモンド

パトリック·P·グレース

クリストファー·J·シーニー

トーマス·C·ヘトン

アンドレア·R·リンデル

ジョン·M·モンテ

トーマス·P·ライス

ジョージ·J·ウォルシュ3世

本プロジェクトによって要求される追加情報は、会社の2023年の依頼書および本プロトコルの第1の部分に記載され、“登録者の高度管理者”と題され、参照されて本明細書に組み込まれる

会社は会社の主要執行者、主要財務者、主要会計人員、取締役と従業員に適用する道徳基準を採択した。本道徳基準のコピーは、本報告の添付ファイル14として本報告に組み込まれ、同社のウェブサイトwww.Chemed.comで公表されてもよい。

プロジェクト11.役員報酬

本条項が要求する情報は、参照によって本明細書に組み込まれる会社2023年委託書に掲載される。

プロジェクト12.特定の実益所有者の保証所有権及び管理職及び株主に関する事項

本条項が要求する情報は、参照によって本明細書に組み込まれる会社2023年委託書に掲載される。

第十三条特定関係及び関連取引及び取締役独立性。

本条項が要求する情報は、参照によって本明細書に組み込まれる会社2023年委託書に掲載される。

プロジェクト14.チーフ会計士費用とサービス

料金を審査する

普華永道は2021年に会社から2,306,000ドル、2022年度に2,310,000ドルを徴収します。これらの費用は、総合監査会社の年次財務諸表とその財務報告の内部統制、会社10-Qレポート中の財務諸表の審査、および米国証券取引委員会に提出された書類の審査のための専門サービスである

監査関連費用

普華永道は2021年と2022年にそれぞれ同社に15万ドルと24.8万ドルの監査関連サービス費用を徴収した。これらのサービスは主にフロリダのVITASの子会社の監査と提供者救済基金監査と関係がある。

税金.税金

2021年または2022年にはそのようなサービスは提供されていない。

他のすべての費用

2021年や2022年には、他のサービスは提供されていない。

監査委員会は、このようなサービスを提供することが監査人の独立性を損なわないようにするために、独立監査人が提供する監査および非監査サービスを事前に承認することを委員会に要求する政策を採択した。監査委員会は、上記普華永道会計士事務所が提供するすべての監査及び非監査サービスを予め承認している。

第4部

|

|

|

プロジェクト15 |

| 展示品と財務諸表のスケジュール |

陳列品 |

|

|

3.1 |

| 中国化学工業株式会社の登録設立証明書* |

|

|

|

3.2 |

| 2006年5月15日の会社登録証明書改訂証明書。* |

|

|

|

3.3 |

| 2022年12月9日に改訂された中国会社の付例* |

|

|

|

4.1 |

| 証券説明。* |

|

|

|

10.1 |

| 2006年8月11日に改訂された2006年株式インセンティブ計画。*、** |

|

|

|

10.2 |

| 2010株式インセンティブ計画。*、** |

|

|

|

10.3 |

| 2015年株式インセンティブ計画*、** |

|

|

|

10.4 |

| 2018年株式インセンティブ計画*、** |

|

|

|

10.5 |

| 2022年株式インセンティブ計画*、** |

|

|

|

10.6 |

| 2006年12月1日にDavid·P·ウィリアムズと締結された雇用契約。*、** |

|

|

|

10.7 |

| 2009年7月9日にDavid·P·ウィリアムズと締結された雇用協定第1修正案 |

|

|

|

10.8 |

| 2016年6月16日にティモシー·S·オトゥールと締結されたコンサルティング契約。*、** |

|

|

|

10.9 |

| 2008年5月3日にKevin J.McNamaraと締結された雇用契約。** |

|

|

|

10.10 |

| 2009年7月9日にケビン·J·マクナマラと締結された雇用協定第1修正案。** |

|

|

|

10.11 |

| 改正された超過福祉計画は、2001年6月1日から施行された。**,** |

|

|

|

10.12 |

| 2001年7月1日に施行された超過福祉計画改正案第1号*、** |

|

|

|

10.13 |

| 2003年11月7日に施行された超過福祉計画改正案第2号*、** |

|

|

|

10.14 |

| 非従業員取締役繰延給与計画。** |

|

|

|

10.15 |

| CHIME/ROTO-ROOTER貯蓄と退職計画、1999年1月1日に施行されました。** |

|

|

|

10.16 |

| 2000年9月6日に施行されたCHIME/ROTO-ROOTER貯蓄·退職計画第1修正案。** |

|

|

|

10.17 |

| 2001年1月1日に施行されたCHIME/ROOTO-ROOTER貯蓄·退職計画第2修正案。** |

|

|

|

10.18 |

| 第三修正案、2001年12月12日施行。** |

|

|

|

10.19 |

| 取締役エマーリーが計画しています |

|

|

|

10.20 |

| 中国化工株式会社は制御権分散計画を変更し、2018年8月3日に改訂しました。** |

|

|

|

10.21 |

| 中国化工集団公司幹部退職政策、2018年8月3日改訂** |

|

|

|

10.22 |

| 第1号Rooto-Rooter延期補償計画、1998年1月1日に改訂されました。*、** |

|

|

|

10.23 |

| Roto-Rooter延期補償計画第2号。*,** |

|

|

|

10.24 |

| 業績に基づく限定株式単位報酬表*、** |

|

|

|

10.25 |

| 株式オプション付与表、2013年前。** |

|

|

|

10.26 |

| 株式オプション付与表,2013.*,** |

|

|

|

10.27 |

| 株式オプション付与表、2015年。*、** |

|

|

|

10.28 |

| 株式オプション付与表、2018年。*、** |

|

|

|

10.29 |

| 株式オプション付与表、2022年。*、** |

|

|

|

10.30 |

| アメリカ合衆国は米国司法省を通じて衛生·公衆サービス部監察長事務室、VITASホスピスサービス会社、L.L.C.,VITAS Healthcare Corporation、カリフォルニア州VITAS Healthcare社、イリノイ州VITAS Healthcare社、フロリダ州VITAS Healthcare社、オハイオ州VITAS Healthcare社、VITAS Healthcare社、テキサス州VITAS Healthcare社、L.P.,VITAS Healthcare社、中西部VITAS Healthcare社、ジョージア州VITAS Healthcare社、CHIMEと点呼して和解する各種機関を代表することにより、和解合意を達成した |

|

|

|

10.31 |

| 衛生·公衆サービス部監察長事務室とVITASホスピスサービス会社,L.L.C.,VITAS Healthcare Corporation,カリフォルニア州VITAS Healthcare Corporation,イリノイ州VITAS Healthcare Corporation,フロリダ州VITAS Healthcare Corporation,オハイオ州VITAS Healthcare Corporation,大西洋VITAS Healthcare Corporation,テキサス州L.P.VITAS Healthcare,VITAS Healthcare Corporation Midwestとジョージア州VITAS Healthcare Corporation間の企業誠実協定は,2017年10月30日に発効した |

|

|

|

10.32 |

| 2022年6月28日現在、CHIME CORPORATION、JP Morgan Chase Bank NAと他の貸手との間の第5回改正と再署名された信用協定* |

|

|

|

13 |

| 株主に提出する2022年年次報告書。 |

|

|

|

14 |

| 中国企業の商業道徳政策 |

|

|

|

21 |

| 中国化学工業株式会社の子会社です。 |

|

|

|

23 |

| 独立公認会計士事務所が同意します。 |

|

|

|

24 |

| 授権書。 |

|

|

|

31.1 |

| ケビン·J·マクナマラは1934年の取引法第13 a-14(A)/15 d-14(A)条に基づいて認証を行った。 |

|

|

|

31.2 |

| David·P·ウィリアムズは、1934年の取引法第13 a-14(A)/15 d-14(A)条に基づいて発行された証明書。 |

|

|

|

31.3 |

| 1934年の“取引法”第13 a-14(A)/15 d-14(A)条に従ってMichael D.Witzemanによって認証された。 |

|

|

|

32.1 |

| ケビン·J·マクナマラは2002年のサバンズ·オクスリ法案第906条に基づいて発行された証明書。 |

|

|

|

32.2 |

| David·P·ウィリアムズは2002年のサバンズ-オキシリー法第906条に基づいて発行された証明書。 |

|

|

|

32.3 |

| Michael D.Witzemanは2002年のサバンズ-オキシリー法第906条に基づいて発行された証明書。 |

|

|

|

101.INS |

| XBRLインスタンスドキュメント* |

|

|

|

101.書院 |

| XBRL拡張アーキテクチャ* |

|

|

|

101.カール |

| XBRL分類可能リンクライブラリ* |

|

|

|

101.def |

| XBRL分類拡張Linkbase*の定義 |

|

|

|

101.介護会 |

| XBRL分類拡張ラベルLinkbase* |

|

|

|

101.Pre |

| XBRL分類拡張プレゼンテーションLinkbase* |

| * | 本展示品は参照統合でアーカイブされている(E-1ページの展示品インデックスを参照)。各証拠品は、本年度報告と共に10-K表の形式でアーカイブされている。 |

| ** | 契約や補償計画や手配を管理します。 |

| 財務諸表付表 | |

|

| S-1ページの財務諸表インデックスと財務諸表明細書を参照されたい。 |

項目16.表格10-Kの概要

適用されません。

|

|

|

|

|

|

サイン |

|

|

|

|

|

|

|

|

|

|

|

1934年“証券取引法”第13又は15(D)節の要求によると、 |

|

| |||

登録者は、正式に許可された以下の署名者が、それを代表して本報告書に署名するように正式に手配されている。 |

|

| |||

|

|

|

|

|

|

2023年2月27日 |

|

|

|

|

|

|

|

|

|

|

|

中国化学工業株式会社 |

|

|

| ||

|

|

|

|

|

|

/s/Kevin J.McNamara |

|

|

|

|

|

ケビン·J·マクナマラ |

|

|

|

|

|

社長と最高経営責任者 |

|

|

| ||

|

|

|

|

|

|

1934年の証券取引法の要求に基づき、本報告は |

| ||||

代表登録者は、指定された日に登録者として追跡者を追跡する。 |

|

| |||

|

|

|

|

|

|

|

|

|

|

|

|

サイン |

| タイトル |

| 日取り |

|

|

|

|

|

|

|

/s/Kevin J.McNamara |

| 社長とCEO兼取締役 |

|

|

|

ケビン·J·マクナマラ |

| (首席行政主任) |

|

|

|

|

|

|

|

|

|

/s/David P.ウィリアムズ |

| 常務副総裁兼首席財務官 |

|

|

|

デイヴィッド·P·ウィリアムズ |

| (首席財務官) |

|

|

|

|

|

|

|

|

|

/s/Michael D.Witzeman |

| 総裁副主計長 |

|

|

|

マイケル·D·ヴィツマン |

| (首席会計主任) |

| 2月27日 |

|

|

|

|

| 2023 |

|

|

|

|

|

|

|

ロン·ドレオンズ |

|

|

|

|

|

ジョル·F·ジェモンド* |

|

|

|

|

|

パトリック·P·グレース* |

|

|

|

|

|

クリストファー·J·シーニー |

| --役員 |

|

|

|

トーマス·C·ハートン* |

|

|

|

|

|

アンドレア·R·リンデル* |

|

|

|

|

|

ジョン·M·モンテ* |

|

|

|

|

|

トーマス·P·ライス* |

|

|

|

|

|

ジョージ·J·ウォルシュ3世* |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

ブライアン·C·ジャドギンズがここに署名しました説明したすべての人を表してこの文書に署名します |

|

| |||

上述の授権書はすでに当該等の者が妥当に署名し,すでに証券に提出した |

|

| |||

取引委員会です。 |

|

|

|

|

|

|

|

|

|

|

|

2023年2月27日 |

|

| ブライアン·C·ジャドギンズ |

|

|

日取り |

|

| ブライアン·C·ジャドギンズ |

|

|

|

|

| (事実弁護士) |

|

|

中国化学工業株式会社とその子会社

財務諸表索引

2020, 2021そして2022

|

|

| ページ |

|

|

中国化工集団会社合併財務諸表 |

|

|

|

|

|

独立公認会計士事務所報告 | 40* |

合併損益表 | 42* |

合併貸借対照表 | 43* |

統合現金フロー表 | 44* |

合併株主権益変動表 | 45* |

連結財務諸表付記 | 46* |

________________

*表示 中国化学工業株式会社2022年年度株主報告ページ

中国化工株式有限公司の総合財務諸表は“2022年株主年報”に掲載され、参考として本文に組み込まれている。それらが適用されないので、または必要な資料が上述した財務諸表または付記に記載されているので、登録されていない付表は省略されている。

展示品索引

|

|

|

|

|

|

|

|

|

| ページ番号 | |

|

|

|

| あるいは…。 | |

|

|

|

| 法団に成立する | |

|

|

|

| 参考までに | |

|

|

|

|

|

|

展示品 |

|

| 書類番号.そして |

| 以前の |

番号をつける |

|

| 提出日 |

| 証拠品番号: |

|

|

|

|

|

|

3.1 | 中国化学工業株式会社登録証明書(ページ) |

| Form S-3 Reg. No. 33-44177 11/26/91 |

| 4.1 |

|

|

|

|

|

|

3.2 | 2006年5月15日登録成立証明書の改訂証明書 |

| Form 8-K 5/16/06 |

| 3.1 |

|

|

|

|

|

|

3.3 | 2022年12月9日に改訂された中国会社の付例 |

| Form 8-K 12/9/22 |

| 3.1 |

|

|

|

|

|

|

4.1 | 証券説明書 |

| Form 10-K 2/26/20 |

| 4.1 |

|

|

|

|

|

|

10.1 | 2006年8月11日に改訂された2006年株式インセンティブ計画 |

| Form 10-Q 8/14/06, ** |

| 10.1 |

|

|

|

|

|

|

10.2 | 2010年株式インセンティブ計画 |

| Form 8-K 5/18/10, ** |

| 99.1 |

|

|

|

|

|

|

10.3 | 2015年株式インセンティブ計画 |

| Form S-8 7/15/15, ** |

| 4.5 |

|

|

|

|

|

|

10.4 | 2018年株式インセンティブ計画 |

| Form S-8 5/23/18, ** |

| 4.5 |

|

|

|

|

|

|

10.5 | 2022年株式インセンティブ計画 |

| Form S-8 5/16/22 |

|

|

|

|

|

|

|

|

10.6 | 2006年12月1日にDavid P·ウィリアムズと締結された雇用協定 |

| Form 8-K 12/1/06, ** |

| 10.01 |

|

|

|

|

|

|

10.7 | 2009年7月9日デヴィッド·P·ウィリアムズと締結された雇用協定第1修正案 |

| Form 10-Q 10/30/09,** |

| 10.20 |

|

|

|

|

|

|

10.8 | 2016年6月16日にティモシー·S·オトゥールと調印されたコンサルティング契約 |

| Form 8-K 6/8/16, ** |

| 10.10 |

|

|

|

|

|

|

10.9 | 2008年5月3日にケビン·J·マクナマラと締結された雇用協定。 |

| Form 8-K 5/6/08,** |

| 10.01 |

|

|

|

|

|

|

10.10 | 2009年7月9日ケビン·J·マクナマラと締結された雇用協定第1修正案 |

| Form 10-Q 10/30/09, ** |

| 10.10 |

|

|

|

|

|

|

10.11 | 再記述·改訂された超過福祉計画は,2001年6月1日から発効した |

| Form 10-K 3/12/04,** |

| 10.24 |

|

|

|

|

|

|

10.12 | 2002年7月1日施行の超過福祉計画改正案第1号 |

| Form 10-K 3/12/04,** |

| 10.25 |

|

|

|

|

|

|

10.13 | 2003年11月7日に施行された超過福祉計画改正案第2号 |

| Form 10-K 3/12/04,** |

| 10.26 |

|

|

|

|

|

|

10.14 | 非従業員取締役繰延給与計画(P) |

| Form 10-K 3/24/88,** |

| 10.10 |

|

|

|

|

|

|

10.15 | 1999年1月1日に施行されたCHIME/ROTO-ROOTER貯蓄と退職計画 |

| Form 10-K 3/25/99,** |

| 10.25 |

|

|

|

|

|

|

10.16 | 2000年9月6日に施行されたCHIME/ROTO-ROOTER貯蓄·退職計画第1修正案 |

| Form 10-K 3/28/02,** |

| 10.22 |

|

|

|

|

|

|

10.17 | 2001年1月1日に施行されたCHIME/ROTO-ROOTER貯蓄·退職計画第2修正案 |

| Form 10-K 3/28/02,** |

| 10.23 |

|

|

|

|

|

|

10.18 | 2001年12月12日から施行された第3改正案 |

| Form 10-K 3/28/02,** |

| 10.24 |

|

|

|

|

|

|

10.19 | 取締役緊急事態計画(P) |

| Form 10-Q 5/12/88, ** |

| 10.11 |

|

|

|

|

|

|

10.20 | 2018年8月3日に改訂された制御分流計画を変更 |

| Form 10-K 2/28/22, ** |

| 10.19 |

|

|

|

|

|

|

10.21 | 2018年8月3日改正役員離職政策 |

| Form 10-K 2/28/22, ** |

| 10.20 |

|

|

|

|

|

|

10.22 | 第1号Rooto-Rooter延期補償計画、1998年1月1日改正 |

| Form 10-K 3/28/01,** |

| 10.37 |

|

|

|

|

|

|

10.23 | Roto-Rooter延期補償計画2号 |

| Form 10-K 3/28/01,** |

| 10.38 |

|

|

|

|

|

|

10.24 | 業績ベースの限定株式単位奨励形式 |

| Form 10-K 2/27/14,** |

| 10.32 |

|

|

|

|

|

|

10.25 | 2013年前に株式オプションが付与された表 |

| Form 10-K 3/28/05,** |

| 10.51 |

|

|

|

|

|

|

10.26 | 株式オプション付与表-2013 |

| Form 10-K 2/27/14,** |

| 10.35 |

|

|

|

|

|

|

10.27 | 株式オプション付与形式-2015 |

| Form 10-K 2/26/16,** |

| 10.30 |

|

|

|

|

|

|

10.28 | 株式オプション付与形式-2018 |

| Form 10-K 2/26/20,** |

| 10.29 |

|

|

|

|

|

|

10.29 | 株式オプション付与形式-2022 |

| * |

|

|

|

|

|

|

|

|

10.30 | アメリカ合衆国は米国司法省を通じて衛生·公衆サービス部監察長事務室、VITASホスピスサービス会社、L.L.C.,VITAS Healthcare Corporation、カリフォルニア州VITAS Healthcare社、イリノイ州VITAS Healthcare社、フロリダ州VITAS Healthcare社、オハイオ州VITAS Healthcare社、VITAS Healthcare社、テキサス州VITAS Healthcare社、L.P.,VITAS Healthcare社、ジョージア州VITAS Healthcare社、CHIME社とその諸機関を代表して行動し、2017年10月30日に発効した和解協定により和解協定が発効した |

| Form 8-K 11/2/17 |

| 10.01 |

|

|

|

|

|

|

10.31 | 衛生·公衆サービス部監察長事務室とVITASホスピスサービス会社,L.L.C.,VITAS Healthcare Corporation,カリフォルニア州VITAS Healthcare Corporation,イリノイ州VITAS Healthcare Corporation,フロリダ州VIAS Healthcare Corporation,オハイオ州VITAS Healthcare Corporation,大西洋VITAS Healthcare Corporation,テキサス州L.P.VIAS Healthcare Corporation,VITAS Healthcare Corporation Midwestとジョージア州VITAS Healthcare Corporation間の企業誠実協定が発効し,2017年10月30日に発効した |

| Form 8-K 11/2/17 |

| 10.02 |

|

|

|

|

|

|

10.32 | 2022年6月28日現在、中国化学工業会社、モルガン大通銀行NAと他の貸手との間の第5回改正と再署名の信用協定 |

| Form 8-K 6/29/22** |

| 10.10 |

|

|

|

|

|

|

14 | 中国企業の商業道徳政策 |

| Form 10-K 2/27/14,** |

| 14 |

|

|

|

|

|

|

21 | 中国化学工業株式会社の子会社 |

| * |

|

|

|

|

|

|

|

|

23 | 独立公認会計士事務所の同意 |

| * |

|

|

|

|

|

|

|

|

24 | 授権書 |

| * |

|

|

|

|

|

|

|

|

31.1 | ケビン·J·マクナマラは1934年の取引法第13 a-14(A)/15 d-14(A)条による認証 |

| * |

|

|

|

|

|

|

|

|

31.2 | David·P·ウィリアムズが1934年の取引法第13 a-14(A)/15 d-14(A)条に基づいて発行した証明書 |

| * |

|

|

|

|

|

|

|

|

31.3 | Michael D.Witzeman 1934年“取引法”第13 a-14(A)/15 d-14(A)条による認証 |

| * |

|

|

|

|

|

|

|

|

32.1 | ケビン·J·マクナマラは2002年のサバンズ·オクスリ法案第906条に基づいて発行された証明書 |

| * |

|

|

|

|

|

|

|

|

32.2 | David·P·ウィリアムズは2002年のサバンズ·オキシリー法第906条に基づいて発行された証明書 |

| * |

|

|

|

|

|

|

|

|

32.3 | Michael D.Witzemanは2002年のサバンズ·オクスリ法第906条に基づいて発行された証明書 |

| * |

|

|

|

|

|

|

|

|

101.INS | XBRLインスタンスドキュメント |

| * |

|

|

|

|

|

|

|

|

101.書院 | XBRL拡張アーキテクチャ |

| * |

|

|

|

|

|

|

|

|

101.カール | XBRL分類はリンクライブラリをトポロジ計算できる |

| * |

|

|

|

|

|

|

|

|

101.def | XBRL分類定義リンクライブラリ |

| * |

|

|

|

|

|

|

|

|

101.介護会 | XBRL分類拡張タブリンクライブラリ |

| * |

|

|

|

|

|

|

|

|

101.Pre | XBRL分類拡張プレゼンテーションリンクライブラリ |

| * |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

*アーカイブをお送りします。 |

|

|

|

| |

**契約または補償計画のスケジュールを管理します。 |

|

|

|

| |

添付ファイル13

金融評論

カタログ

|

|

独立公認会計士事務所PCAOB報告 | 40 |

合併損益表 | 42 |

合併貸借対照表 | 43 |

統合現金フロー表 | 44 |

合併株主権益変動表 | 45 |

連結財務諸表付記 | 46 |

監査されていない総合損益表 | 72 |

経営陣の財務状況と経営成果の検討と分析 | 75 |

財務報告の内部統制に関する経営陣の報告

会社経営陣は、“取引法”ルール13 a-15(F)および15 d-15(F)に定義されている財務報告の十分な内部統制の確立と維持を担当している。会社の財務報告に対する内部統制は、公認された会計原則に基づいて、財務報告の信頼性と外部目的の財務諸表の作成に合理的な保証を提供することを目的としたプログラムである。会社の財務報告に対する内部統制には、(1)会社の資産の取引および処分を合理的かつ詳細かつ正確に反映した記録を保存することに関連する政策および手順、(2)公認された会計原則に従って財務諸表を作成するために取引が必要とされる合理的な保証を提供すること、および会社の収入および支出が会社の管理職および取締役の許可のみに基づいて行われること、および会社の収入および支出が会社の管理職および取締役の許可に基づいて行われるための合理的な保証を提供すること、および手続きが含まれる。および(Iii)財務諸表に重大な影響を与える可能性のある不正買収、使用または処分会社の資産を防止またはタイムリーに発見することについて合理的な保証を提供する

その固有の限界のため、財務報告書の内部統制は誤った陳述を防止したり発見できない可能性がある。また,将来的にどのような有効性評価を行うかの予測は,条件の変化により制御不足のリスクが生じる可能性があり,あるいは政策やプログラムの遵守度が悪化する可能性がある.

当社の経営陣は、総裁兼最高経営責任者、常務副総裁兼最高財務官、副財務官兼総裁兼財務総監を含み、2022年12月31日までの財務報告内部統制の有効性を以下の枠組みに基づいて評価しました内部制御--統合フレームワーク(2013)テレデビル委員会後援組織委員会(“COSO”)によって発表されました。この評価によると、経営陣は、財務報告の内部統制は2022年12月31日から有効であり、根拠の基準は内部制御--統合フレームワークCOSOから発表されます

我々の独立公認会計士事務所普華永道会計士事務所は、2022年12月31日までの財務報告内部統制の有効性を監査しており、このことは、40~41ページにあることが彼らの報告に説明されている。

の報告独立の公認会計士事務所

中国株式会社の取締役会と株主へ

財務諸表と財務報告の内部統制に関するいくつかの見方

当社はすでに監査所に添付されている中国化学工業株式会社及びその付属会社(“貴社”)が2022年12月31日及び2021年12月31日に提出した総合貸借対照表、及び2022年12月31日までの3年度の各年度の関連総合収益表、株主権益変動表及びキャッシュフロー表を含み、関連付記(総称して“総合財務諸表”と呼ぶ)を含む。テレデビル委員会(COSO)協賛組織委員会が発表した“内部統制-総合枠組み(2013)”で確立された基準に基づき、2022年12月31日までの財務報告内部統制を監査した。

上記の総合財務諸表は、米国公認の会計原則に従って、当社の2022年12月31日および2021年12月31日までの財務状況、および2022年12月31日までの3年度の経営実績およびキャッシュフローを各重大な面で公平に反映していると考えられる。また、COSOが発表した“内部統制-総合枠組み(2013)”で確立された基準によると、2022年12月31日現在、会社はすべての実質的な面で財務報告に対して有効な内部統制を維持していると考えられる。

意見の基礎

当社の経営陣は、これらの総合財務諸表の作成、財務報告の有効な内部統制の維持、財務報告の内部統制の有効性の評価を担当しており、添付の管理層財務報告内部統制報告に含まれている。私たちの責任は、私たちの監査に基づいて、会社の合併財務諸表と会社が財務報告の内部統制に対して意見を述べることです。私たちは米国上場企業会計監督委員会(PCAOB)に登録されている公共会計士事務所であり、米国連邦証券法および米国証券取引委員会とPCAOBの適用規則と法規に基づいて、会社と独立しなければならない。

私たちはPCAOBの基準に従って監査を行っている。これらの基準は、連結財務諸表に重大なミスがないかどうか、エラーによるものであっても詐欺であっても、すべての重大な点で財務報告に対する有効な内部統制が維持されているかどうかを決定するために、合理的な保証を得るために監査を計画し、実行することを要求する。

我々の連結財務諸表の監査には、連結財務諸表の重大な誤報リスクを評価するプログラム、エラーによるものであっても詐欺であっても、これらのリスクに対応するプログラムを実行することが含まれる。これらの手続きは、連結財務諸表中の金額および開示に関する証拠をテストに基づいて検討することを含む。我々の監査には、経営陣が使用する会計原則の評価と重大な見積もり、合併財務諸表の全体列報の評価も含まれています。我々の財務報告の内部統制の監査には、財務報告の内部統制を理解すること、重大な弱点があるリスクを評価すること、評価されたリスクテストに基づいて内部統制の設計と運営有効性を評価することが含まれる。私たちの監査はまた、私たちがこのような状況で必要だと思う他の手続きを実行することを含む。私たちは私たちの監査が私たちの意見に合理的な基礎を提供すると信じている。

財務報告の内部統制の定義と限界

会社の財務報告に対する内部統制は、公認された会計原則に基づいて、財務報告の信頼性と外部目的の財務諸表の作成に合理的な保証を提供することを目的としたプログラムである。会社の財務報告に対する内部統制は、(1)合理的で詳細かつ正確かつ公平に会社の資産を反映した取引および処分の記録を維持することに関連している、(2)公認された会計原則に従って財務諸表を作成するために取引が必要とされている合理的な保証を提供し、会社の収入および支出は会社の経営陣および取締役の許可のみに基づいて行われる、という政策と手続きを含む。および(Iii)財務諸表に重大な影響を与える可能性のある不正買収、使用または処分会社の資産を防止またはタイムリーに発見することについて合理的な保証を提供する。

その固有の限界のため、財務報告書の内部統制は誤った陳述を防止したり発見できない可能性がある。また,将来的にどのような有効性評価を行うかの予測は,条件の変化により制御不足のリスクが生じる可能性があり,あるいは政策やプログラムの遵守度が悪化する可能性がある.

重要な監査事項

以下に述べる重要な監査事項は、監査委員会に監査委員会に伝達または要求を伝達することを指し、(I)総合財務諸表に対して重大な意義を有する勘定または開示に関連し、(Ii)私たちが特に挑戦的、主観的または複雑な判断を有する当期総合財務諸表監査によって生じる事項に関するものである。重要監査事項の伝達は、総合財務諸表に対する私たちの全体的な意見をいかなる方法でも変えることはなく、以下の重要な監査事項を伝達することによって、重要な監査事項又はそれに関連する勘定又は開示について個別の意見を提供することもない

Vitas収入の隠れた価格割引

総合財務諸表付記2に記載されているように、VITASのサービス収入は、管理職が患者の介護と引き換えに受け取ると予想される最終対価格の金額を反映して報告されている。これらの金額は,主に商業健康保険会社や政府計画(連邦医療保険·医療補助)である第三者支払者が支払うべきである。経営陣は,歴史的経験と現在の状況から,免責額と共同保険を有する患者および保険のない患者の取引価格を推定した。任意の契約調整、割引、または隠れた価格割引の推定は、最初に確認された収入金額を減少させる。監査、審査または調査のために第三者支払者と遡及調整された決済は、可変考慮要素とみなされ、患者ケアを提供する推定取引価格の決定に含まれる。可変対価格は,支払プロトコルの条項,支払者の既存通信および会社の歴史的決済活動から推定される.これらの見積もりの影響は隠れた価格譲歩の形で開示され、2022年12月31日までの年間総額は1200万ドル。

VITAS収入劣性価格割引の実行に関する手続きは重要な監査事項の主な考慮要素であり、管理層が各第三者支払者の取引価格を決定するための隠れ価格割引推定を策定する際の重大な判断であると認定した。これは、監査、審査または調査による遡及調整、支払人通信に対する管理層の評価、および会社の歴史的決済活動の評価を含む、監査人の重大な判断、主観的、および管理層が予期して受信した最終対価格を評価するプログラムを実行する際の努力をもたらす。

この問題を処理することは、統合財務諸表に対する私たちの全体的な意見を形成するための実行手順および評価監査証拠に関するものである。これらのプログラムは、VITAS収入の暗黙的な価格割引推定値の制御を含む収入確認プロセスに関連する制御の有効性をテストすることを含む。これらのプログラムは、(I)履歴決済活動を利用して隠れた価格割引を独立して推定するステップと、(Ii)独立推定を管理層の推定と比較するステップと、(Iii)管理層が監査、審査または調査の遡及調整に関連する推定を作成するプロセスを評価およびテストするプロセスとをさらに含み、支払者の既存の通信および会社の歴史的決済活動から推定される合理性を含む。隠れ価格割引推定の合理性を評価することは支払人の手紙の証拠の検査、サンプリング調査歴史決済活動の完全性と正確性、及び前年度及び今年度末後に受け取った代価に対して追跡性審査を行い、管理層が採用した前期及び今期の予測隠れ価格割引の合理性を評価することを含む

/s/

2023年2月27日

1971年以来、私たちは同社の監査役を務めてきた。

|

|

|

|

|

|

|

|

|

合併損益表 | ||||||||

|

|

|

|

|

|

|

|

|

中国化学工業株式会社とその子会社 |

|

|

|

|

|

|

|

|

(単位は千、1株当たりのデータは除く) |

|

|

|

|

|

|

|

|

12月31日までの年度 |

| 2022 |

|

| 2021 |

|

| 2020 |

|

|

|

|

|

|

|

|

|

サービス収入と売上(注2) | $ | |

| $ | |

| $ | |

サービス提供と貨物販売のコスト(減価償却を除く) |

| |

|

| |

|

| |

販売、一般、行政費用 |

| |

|

| |

|

| |

減価償却 |

| |

|

| |

|

| |

償却する |

| |

|

| |

|

| |

その他営業(収入)/支出(付記20) |

| |

|

| |

|

| ( |

総コストと費用 |

| |

|

| |

|

| |

営業収入 |

| |

|

| |

|

| |

利子支出 |

| ( |

|

| ( |

|

| ( |

その他(支出)/収入--純額(付記10) |

| ( |

|

| |

|

| |

所得税前収入 |

| |

|

| |

|

| |

所得税(付記11) |

| ( |

|

| ( |

|

| ( |

純収入 | $ | |

| $ | |

| $ | |

|

|

|

|

|

|

|

|

|

1株当たり収益(付記16) |

|

|

|

|

|

|

|

|

純収入 | $ | |

| $ | |

| $ | |

平均流通株数 |

| |

|

| |

|

| |

希釈して1株当たり収益(付記16) |

|

|

|

|

|

|

|

|

純収入 | $ | |

| $ | |

| $ | |

平均流通株数 |

| |

|

| |

|

| |

|

|

|

|