gshd-2022123100017269782022会計年度虚像00017269782022-01-012022-12-3100017269782022-06-30ISO 4217:ドル0001726978アメリカ-公認会計基準:公共カテゴリメンバー2023-02-24Xbrli:共有0001726978アメリカ-公認会計基準:公共カテゴリメンバー2023-02-240001726978GSHD:手数料と代理費用メンバー2022-01-012022-12-310001726978GSHD:手数料と代理費用メンバー2021-01-012021-12-310001726978GSHD:手数料と代理費用メンバー2020-01-012020-12-310001726978アメリカ-公認会計基準:フランスのメンバー2022-01-012022-12-310001726978アメリカ-公認会計基準:フランスのメンバー2021-01-012021-12-310001726978アメリカ-公認会計基準:フランスのメンバー2020-01-012020-12-310001726978Gshd:InterestIncome 1メンバー2022-01-012022-12-310001726978Gshd:InterestIncome 1メンバー2021-01-012021-12-310001726978Gshd:InterestIncome 1メンバー2020-01-012020-12-3100017269782021-01-012021-12-3100017269782020-01-012020-12-310001726978アメリカ-公認会計基準:公共カテゴリメンバー2022-01-012022-12-31ISO 4217:ドルXbrli:共有00017269782022-12-3100017269782021-12-310001726978アメリカ-公認会計基準:公共カテゴリメンバー2022-12-310001726978アメリカ-公認会計基準:公共カテゴリメンバー2021-12-310001726978アメリカ-公認会計基準:公共カテゴリメンバー2022-12-310001726978アメリカ-公認会計基準:公共カテゴリメンバー2021-12-310001726978アメリカ-アメリカ公認会計基準:普通株式メンバーアメリカ-公認会計基準:公共カテゴリメンバー2019-12-310001726978アメリカ-公認会計基準:公共カテゴリメンバーアメリカ-アメリカ公認会計基準:普通株式メンバー2019-12-310001726978US-GAAP:AdditionalPaidInCapitalMembers2019-12-310001726978アメリカ-公認会計基準:前払いメンバーを保留2019-12-310001726978米国-GAAP:親会社のメンバー2019-12-310001726978アメリカ公認会計基準:非制御的利益メンバー2019-12-3100017269782019-12-310001726978アメリカ公認会計基準:非制御的利益メンバー2020-01-012020-12-310001726978アメリカ-公認会計基準:前払いメンバーを保留2020-01-012020-12-310001726978米国-GAAP:親会社のメンバー2020-01-012020-12-310001726978アメリカ-アメリカ公認会計基準:普通株式メンバーアメリカ-公認会計基準:公共カテゴリメンバー2020-01-012020-12-310001726978US-GAAP:AdditionalPaidInCapitalMembers2020-01-012020-12-310001726978アメリカ-公認会計基準:公共カテゴリメンバーアメリカ-アメリカ公認会計基準:普通株式メンバー2020-01-012020-12-310001726978アメリカ-アメリカ公認会計基準:普通株式メンバーアメリカ-公認会計基準:公共カテゴリメンバー2020-12-310001726978アメリカ-公認会計基準:公共カテゴリメンバーアメリカ-アメリカ公認会計基準:普通株式メンバー2020-12-310001726978US-GAAP:AdditionalPaidInCapitalMembers2020-12-310001726978アメリカ-公認会計基準:前払いメンバーを保留2020-12-310001726978米国-GAAP:親会社のメンバー2020-12-310001726978アメリカ公認会計基準:非制御的利益メンバー2020-12-3100017269782020-12-310001726978アメリカ-公認会計基準:前払いメンバーを保留2021-01-012021-12-310001726978米国-GAAP:親会社のメンバー2021-01-012021-12-310001726978アメリカ公認会計基準:非制御的利益メンバー2021-01-012021-12-310001726978アメリカ-アメリカ公認会計基準:普通株式メンバーアメリカ-公認会計基準:公共カテゴリメンバー2021-01-012021-12-310001726978US-GAAP:AdditionalPaidInCapitalMembers2021-01-012021-12-310001726978アメリカ-公認会計基準:公共カテゴリメンバーアメリカ-アメリカ公認会計基準:普通株式メンバー2021-01-012021-12-310001726978アメリカ-アメリカ公認会計基準:普通株式メンバーアメリカ-公認会計基準:公共カテゴリメンバー2021-12-310001726978アメリカ-公認会計基準:公共カテゴリメンバーアメリカ-アメリカ公認会計基準:普通株式メンバー2021-12-310001726978US-GAAP:AdditionalPaidInCapitalMembers2021-12-310001726978アメリカ-公認会計基準:前払いメンバーを保留2021-12-310001726978米国-GAAP:親会社のメンバー2021-12-310001726978アメリカ公認会計基準:非制御的利益メンバー2021-12-310001726978アメリカ-公認会計基準:前払いメンバーを保留2022-01-012022-12-310001726978米国-GAAP:親会社のメンバー2022-01-012022-12-310001726978アメリカ公認会計基準:非制御的利益メンバー2022-01-012022-12-310001726978アメリカ-アメリカ公認会計基準:普通株式メンバーアメリカ-公認会計基準:公共カテゴリメンバー2022-01-012022-12-310001726978US-GAAP:AdditionalPaidInCapitalMembers2022-01-012022-12-310001726978アメリカ-公認会計基準:公共カテゴリメンバーアメリカ-アメリカ公認会計基準:普通株式メンバー2022-01-012022-12-310001726978アメリカ-アメリカ公認会計基準:普通株式メンバーアメリカ-公認会計基準:公共カテゴリメンバー2022-12-310001726978アメリカ-公認会計基準:公共カテゴリメンバーアメリカ-アメリカ公認会計基準:普通株式メンバー2022-12-310001726978US-GAAP:AdditionalPaidInCapitalMembers2022-12-310001726978アメリカ-公認会計基準:前払いメンバーを保留2022-12-310001726978米国-GAAP:親会社のメンバー2022-12-310001726978アメリカ公認会計基準:非制御的利益メンバー2022-12-310001726978米国-GAAP:IPOメンバーアメリカ-公認会計基準:公共カテゴリメンバー2018-05-012018-05-010001726978米国-GAAP:IPOメンバーアメリカ-公認会計基準:公共カテゴリメンバー2018-05-010001726978アメリカ公認会計基準:超過割当オプションメンバーアメリカ-公認会計基準:公共カテゴリメンバー2018-05-012018-05-01Gshd:位置0001726978GSHD:Goosehead保険LLCMを持っているメンバーGshd:Goosehead保険エージェントLLCMメンバー2022-01-012022-12-31Xbrli:純0001726978GSHD:Goosehead保険LLCMを持っているメンバーGSHD:Goosehead FinancialLLCMメンバー2022-01-012022-12-31GSHD:フランチャイズ00017269782018-05-01Gshd:クラス0001726978アメリカ-公認会計基準:公共カテゴリメンバーGshd:PreIPOLLCMメンバー2018-05-012018-05-01GSHD:投票00017269782018-05-012018-05-010001726978Gshd:GoseHead管理注意事項とテクスチャWasatch注意メンバ2018-05-010001726978GSHD:Goosehead Management LLC Andtex WasatchInsuranceHoldingsGroupLLCMメンバーアメリカ-公認会計基準:公共カテゴリメンバー2018-05-012018-05-010001726978GSHD:Goosehead FinancialLLCMメンバーGSHD:Goosehead保険会社のメンバー2018-05-022018-05-020001726978GSHD:Goosehead FinancialLLCMメンバーGshd:PreIPOLLCMメンバー2018-05-022018-05-02Gshd:事業者0001726978米国-GAAP:SalesRevenueNetMembersUS-GAAP:顧客集中度リスクメンバーGSHD:CarrierOneMember2022-01-012022-12-310001726978米国-GAAP:SalesRevenueNetMembersGSHD:事業者2人のメンバーUS-GAAP:顧客集中度リスクメンバー2022-01-012022-12-310001726978米国-GAAP:SalesRevenueNetMembersUS-GAAP:顧客集中度リスクメンバーGSHD:CarrierOneMember2021-01-012021-12-310001726978米国-GAAP:SalesRevenueNetMembersGSHD:事業者2人のメンバーUS-GAAP:顧客集中度リスクメンバー2021-01-012021-12-310001726978米国-GAAP:SalesRevenueNetMembersUS-GAAP:顧客集中度リスクメンバーGSHD:CarrierOneMember2020-01-012020-12-310001726978米国-GAAP:SalesRevenueNetMembersGSHD:事業者2人のメンバーUS-GAAP:顧客集中度リスクメンバー2020-01-012020-12-310001726978米国-GAAP:SalesRevenueNetMembersGSHD:事業者3メンバーUS-GAAP:顧客集中度リスクメンバー2020-01-012020-12-310001726978Gshd:RoyaltyFeesMembers2022-12-310001726978アメリカ-GAAP:家具と固定機器のメンバー2022-01-012022-12-310001726978US-GAAP:ComputerEquipmentMembers2022-01-012022-12-310001726978US-GAAP:インターネットドメイン名のメンバ2022-01-012022-12-310001726978US-GAAP:コンピュータソフトウェア無形資産メンバ2022-01-012022-12-310001726978GSHD:更新委員会のメンバー2022-01-012022-12-310001726978GSHD:更新委員会のメンバー2021-01-012021-12-310001726978GSHD:更新委員会のメンバー2020-01-012020-12-310001726978GSHD:新業務委員会メンバー2022-01-012022-12-310001726978GSHD:新業務委員会メンバー2021-01-012021-12-310001726978GSHD:新業務委員会メンバー2020-01-012020-12-310001726978Gshd:AgencyFeesMember2022-01-012022-12-310001726978Gshd:AgencyFeesMember2021-01-012021-12-310001726978Gshd:AgencyFeesMember2020-01-012020-12-310001726978GSHD:常務委員会メンバー2022-01-012022-12-310001726978GSHD:常務委員会メンバー2021-01-012021-12-310001726978GSHD:常務委員会メンバー2020-01-012020-12-310001726978Gshd:RenewalRoyaltyFeesMembers2022-01-012022-12-310001726978Gshd:RenewalRoyaltyFeesMembers2021-01-012021-12-310001726978Gshd:RenewalRoyaltyFeesMembers2020-01-012020-12-310001726978Gshd:NewBusinessRoyaltyFeesMember2022-01-012022-12-310001726978Gshd:NewBusinessRoyaltyFeesMember2021-01-012021-12-310001726978Gshd:NewBusinessRoyaltyFeesMember2020-01-012020-12-310001726978Gshd:InitialFranciseFeesMember2022-01-012022-12-310001726978Gshd:InitialFranciseFeesMember2021-01-012021-12-310001726978Gshd:InitialFranciseFeesMember2020-01-012020-12-310001726978GSHD:他のフランスの収入メンバー2022-01-012022-12-310001726978GSHD:他のフランスの収入メンバー2021-01-012021-12-310001726978GSHD:他のフランスの収入メンバー2020-01-012020-12-310001726978US-GAAP:TransferredAtPointInTimeMember2022-01-012022-12-310001726978US-GAAP:TransferredAtPointInTimeMember2021-01-012021-12-310001726978US-GAAP:TransferredAtPointInTimeMember2020-01-012020-12-310001726978US-GAAP:転送時間を超えるメンバ2022-01-012022-12-310001726978US-GAAP:転送時間を超えるメンバ2021-01-012021-12-310001726978US-GAAP:転送時間を超えるメンバ2020-01-012020-12-310001726978GSHD:フランスチャンネルのメンバー2022-12-310001726978GSHD:フランシスフィー受取メンバー2022-12-310001726978GSHD:フランシスフィー受取メンバー2021-12-310001726978GSHD:フランシスフィー受取メンバー2020-12-310001726978GSHD:フランシスフィー受取メンバー2021-01-012021-12-310001726978GSHD:フランシスフィー受取メンバー2022-01-012022-12-310001726978GSHD:代理料金受取メンバー2020-12-310001726978GSHD:代理料金受取メンバー2021-01-012021-12-310001726978GSHD:代理料金受取メンバー2021-12-310001726978GSHD:代理料金受取メンバー2022-01-012022-12-310001726978GSHD:代理料金受取メンバー2022-12-310001726978アメリカ-GAAP:家具と固定機器のメンバー2022-12-310001726978アメリカ-GAAP:家具と固定機器のメンバー2021-12-310001726978US-GAAP:ComputerEquipmentMembers2022-12-310001726978US-GAAP:ComputerEquipmentMembers2021-12-310001726978Gshd:ネットワークデバイスのメンバー2022-12-310001726978Gshd:ネットワークデバイスのメンバー2021-12-310001726978GSHD:PhoneSystemMember2022-12-310001726978GSHD:PhoneSystemMember2021-12-310001726978アメリカ-公認会計基準:リース改善メンバー2022-12-310001726978アメリカ-公認会計基準:リース改善メンバー2021-12-31GSHD:年0001726978US-GAAP:LineOfCreditMemberアメリカ公認会計基準:RevolvingCreditFacilityMembers2021-07-200001726978アメリカ-GAAP:NoteesPayableto BanksMembers2021-07-200001726978US-GAAP:LineOfCreditMemberアメリカ公認会計基準:RevolvingCreditFacilityMembers2021-07-210001726978米国-GAAP:SecuredDebtメンバー2021-07-210001726978US-GAAP:LineOfCreditMember2021-07-210001726978米国-GAAP:SecuredDebtメンバーUS-GAAP:ロンドン銀行間同業借り換え金利LIBORメンバー2022-01-012022-12-310001726978US-GAAP:LineOfCreditMemberアメリカ公認会計基準:RevolvingCreditFacilityMembers2022-12-310001726978US-GAAP:LineOfCreditMember2022-12-310001726978US-GAAP:LineOfCreditMemberアメリカ公認会計基準:RevolvingCreditFacilityMembers2022-01-012022-12-310001726978US-GAAP:LineOfCreditMemberアメリカ公認会計基準:RevolvingCreditFacilityMembers2021-01-012021-12-310001726978US-GAAP:LineOfCreditMemberアメリカ公認会計基準:RevolvingCreditFacilityMembers2020-01-012020-12-310001726978米国-GAAP:SecuredDebtメンバーUS-GAAP:ロンドン銀行間同業借り換え金利LIBORメンバー2021-07-212021-07-210001726978米国-GAAP:SecuredDebtメンバー2022-12-310001726978米国-GAAP:SecuredDebtメンバーGSHD:DebtRepaymentFirst 12ヶ月間メンバー2022-01-012022-12-310001726978GSHD:DebtRepaymentNext 12ヶ月間メンバー米国-GAAP:SecuredDebtメンバー2022-01-012022-12-310001726978GSHD:債務返済以下12ヶ月1月米国-GAAP:SecuredDebtメンバー2022-01-012022-12-310001726978米国-GAAP:SecuredDebtメンバーGshd:DebtRepaymentLast 12ヶ月間メンバー2022-01-012022-12-310001726978GSHD:ThresholdOneMembers2022-12-310001726978US-GAAP:ロンドン銀行間同業借り換え金利LIBORメンバーGSHD:ThresholdOneMembers2022-01-012022-12-310001726978GSHD:ThresholdTwoMember2022-12-310001726978GSHD:ThresholdTwoMemberUS-GAAP:ロンドン銀行間同業借り換え金利LIBORメンバー2022-01-012022-12-310001726978Gshd:ThresholdThreeMembers2022-12-310001726978US-GAAP:ロンドン銀行間同業借り換え金利LIBORメンバーGshd:ThresholdThreeMembers2022-01-012022-12-310001726978GSHD:ThresholdFourMember2022-12-310001726978GSHD:ThresholdFourMemberUS-GAAP:ロンドン銀行間同業借り換え金利LIBORメンバー2022-01-012022-12-310001726978アメリカ-GAAP:NoteesPayableto BanksMembers2022-12-310001726978米国-GAAP:国内/地域メンバー2022-12-310001726978アメリカ-公認会計基準:州と地方法律法規のメンバー2022-12-310001726978Gshd:PreIPOLLCMメンバーGshd:課税対象契約メンバー2022-01-012022-12-310001726978Gshd:様々な非制御利益保有者メンバーGSHD:LLC単位メンバー2022-01-012022-12-310001726978Gshd:様々な非制御利益保有者メンバーGSHD:LLC単位メンバー2021-01-012021-12-310001726978Gshd:様々な非制御利益保有者メンバーGSHD:LLC単位メンバー2020-01-012020-12-310001726978Gshd:課税対象契約メンバー2022-01-012022-12-310001726978Gshd:PreIPOLLCMメンバーGshd:課税対象契約メンバー2022-12-310001726978Gshd:PreIPOLLCMメンバーGshd:課税対象契約メンバー2021-12-310001726978アメリカ-公認会計基準:公共カテゴリメンバー2021-01-012021-12-310001726978アメリカ-公認会計基準:公共カテゴリメンバー2020-01-012020-12-310001726978GSHD:LLC単位メンバー2022-01-012022-12-310001726978GSHD:LLC単位メンバー2021-01-012021-12-310001726978アメリカ-公認会計基準:公共カテゴリメンバー2022-01-012022-12-310001726978アメリカ-公認会計基準:公共カテゴリメンバー2021-01-012021-12-310001726978GSHD:Goosehead FinancialLLCMメンバー2022-12-310001726978GSHD:Goosehead FinancialLLCMメンバー2021-12-310001726978Gshd:様々な非制御利益保有者メンバー2022-12-310001726978Gshd:様々な非制御利益保有者メンバー2021-12-310001726978Gshd:様々な非制御利益保有者メンバー2022-01-012022-12-310001726978Gshd:様々な非制御利益保有者メンバー2021-01-012021-12-310001726978米国-公認会計基準:従業員株式オプションメンバー2022-01-012022-12-310001726978米国-公認会計基準:従業員株式オプションメンバー2021-01-012021-12-310001726978米国-公認会計基準:従業員株式オプションメンバー2020-01-012020-12-310001726978Gshd:取締役取締役と管理取締役メンバー米国-公認会計基準:従業員株式オプションメンバー2022-01-012022-12-310001726978Gshd:取締役取締役と管理取締役メンバー米国-公認会計基準:従業員株式オプションメンバー2021-01-012021-12-310001726978Gshd:管理役員メンバー米国-公認会計基準:従業員株式オプションメンバー2020-01-012020-12-310001726978SRT:最小メンバ数米国-公認会計基準:従業員株式オプションメンバー2022-01-012022-12-310001726978米国-公認会計基準:従業員株式オプションメンバーSRT:最大メンバ数2022-01-012022-12-310001726978GSHD:LLC単位メンバー2020-07-302020-07-300001726978アメリカ-公認会計基準:公共カテゴリメンバー2020-08-102020-08-100001726978アメリカ-公認会計基準:公共カテゴリメンバー2020-08-102020-08-1000017269782020-08-102020-08-100001726978GSHD:LLC単位メンバー2021-07-282021-07-280001726978アメリカ-公認会計基準:公共カテゴリメンバー2021-08-092021-08-090001726978アメリカ-公認会計基準:公共カテゴリメンバー2021-08-092021-08-0900017269782021-08-092021-08-09Gshd:細分化市場

アメリカ証券取引委員会

ワシントンD.C.,20549

表10-K

☒1934年証券取引法第13条又は15条に基づいて提出された年次報告

本財政年度末まで十二月三十一日, 2022

☐1934年証券取引法第13条又は15条に基づいて提出された移行報告

移行期になります 至れり尽くせり

手数料書類番号001-38466

Goosehead保険会社

(登録者の正確な氏名はその定款に記載)

| | | | | | | | |

| デラウェア州 | | 82-3886022 |

(明またはその他の司法管轄権 会社や組織) | | (税務署の雇用主 識別コード) |

| | | | | | | | |

| Solana通り1500号、4号棟、4500室 | | |

| 西湖 | |

| テキサス州 | | 76262 |

| (主にオフィスアドレスを実行) | | (郵便番号) |

(214) 838-5500

登録者の電話番号は市外局番を含んでいます

同法第12条(B)に基づいて登録された証券:

| | | | | | | | | | | | | | |

| | | | | |

| クラスごとのタイトル | | 取引記号 | | 各取引所名 それに登録されている |

| A類普通株は、1株当たり0.01ドルです | | GSHD | | ナスダック |

同法第12条(G)に基づいて登録された証券:

ありません

登録者が証券法規則405で定義されている経験豊富な発行者である場合は、再選択マークで示してください。はい。☐違います。 þ.

登録者がこの法第13節または第15節(D)節に基づいて報告を提出する必要がないかどうかを再選択マークで示す。はい、そうです☐ 違います。 þ.

注:上記のチェックボックスを選択することは、これらの条項の下で、“取引所法案”第13条または15(D)条に基づいて報告書の提出を要求するいかなる登録者の義務も解除されない。

再選択マークは、登録者が(1)過去12ヶ月以内(または登録者がそのような報告の提出を要求されたより短い期間)に、1934年の証券取引法第13条または15(D)節に提出されたすべての報告書を提出したかどうか、および(2)過去90日以内にそのような提出要件に適合しているかどうかを示すはい、そうです þ No ☐.

再選択マークは、登録者が過去12ヶ月以内(または登録者がそのような文書の提出および掲示を要求されたより短い時間以内)にその会社のウェブサイトに提出および掲示されたかどうかを示し、S−Tルール405の規則に従って提出および掲示された各相互作用データファイルを要求するはい、そうです þ No ☐.

登録者が大型加速申告会社,加速申告会社,非加速申告会社か小さい報告会社かを再選択マークで示した。取引法第12 b-2条の規則における“大型加速申告会社”、“加速申告会社”、“小申告会社”の定義を参照されたい。(1つを選択):

| | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | |

| | | | | | | | | | | | | | | | |

| 大型加速ファイルサーバ | | ☑ | | ファイルマネージャを加速する | | ☐ | 非加速ファイルサーバ | | ☐ | 規模の小さい報告会社 | | ☐ | 新興成長型会社 | | ☐ |

| | | | | | | | | | | | | |

新興成長型企業であれば、登録者が延長された移行期間を使用しないことを選択したか否かを再選択マークで示し、取引所法第13(A)節に提供された任意の新たまたは改正された財務会計基準を遵守する☐

登録者が報告書を提出したかどうかを再選択マークで示し、その経営陣が“サバンズ-オクスリ法案”(“米国連邦法典”第15編、第7262(B)節)第404(B)条に基づいてその財務報告の内部統制の有効性を評価したことを証明する。この評価は、その監査報告書を作成または発行する公認会計士事務所によって行われる☑

証券が法第12条(B)に基づいて登録されている場合は,登録者の財務諸表が財務報告に含まれているか否かを複選マークで示す

LINGは、以前に発表された財務諸表の誤り訂正を反映している☐

これらのエラーがより正確に再記述されているかどうかをチェックマークで示し、受信されたインセンティブベースの報酬を回復分析する必要があるかどうか

第240.10 D−1(B)条によれば,登録者は関連回復期内のいずれかの幹部である☐

登録者が空殻会社であるか否かをチェックマークで示す(取引法第12 b-2条で定義されている)。はい、そうです☐ No þ.

登録者の非関連会社が保有する投票権のある普通株の総時価は、2022年6月30日(登録者が最近完成した第2四半期の最終日)最後に報告された売却登録者普通株の価格を参照して#ドルと計算される909,779,830当日の終値は45.67ドルで計算されます。

2023年2月24日までに23,239,156A類流通株と普通株14,270,623発行されたB類普通株。

引用で編入された書類

登録者は、2022年12月31日後120日以内に米国証券取引委員会に提出される2023年株主総会の最終委託書の一部を引用して、本年度報告の第3部10−14項表格10−Kを引用する。

カタログ | | | | | |

| | ページ |

第1部 | |

プロジェクト1.ビジネス | 5 |

第1 A項。リスク要因 | 20 |

項目1 B。未解決従業員意見 | 46 |

項目2.財産 | 46 |

項目3.法的手続き | 46 |

プロジェクト4.鉱山安全開示 | 46 |

第II部 | |

項目5.登録者普通株式市場、関連株主事項、発行者による株式証券の購入 | 47 |

プロジェクト6.保留 | 49 |

プロジェクト7.経営陣の財務状況と経営成果の検討と分析 | 50 |

第七A項。市場リスクの定量的かつ定性的開示 | 65 |

項目8.財務諸表と補足データ | 66 |

項目9.会計·財務諸表開示における変化と会計士との相違 | 92 |

第9条。制御とプログラム | 92 |

プロジェクト9 B。その他の情報 | 94 |

プロジェクト9 Cです。検査妨害に関する外国司法管区の開示 | 94 |

第三部 | |

プロジェクト10.取締役、執行幹事、およびコーポレートガバナンス | 95 |

プロジェクト11.役員報酬 | 95 |

プロジェクト12.特定の実益所有者の保証所有権及び管理職及び株主に関する事項 | 95 |

項目13.特定の関係および関連取引、および取締役の独立性 | 95 |

プロジェクト14.チーフ会計士費用とサービス | 95 |

第4部 | |

プロジェクト15.証拠品および財務諸表の添付表 | 96 |

項目16.表格10-Kの概要 | 98 |

サイン | 99 |

本年度報告Form 10−K(“年次報告”)では,“Goosehead”,“Company”,“GSHD”,“We”,“Us”,“Our”はGosehead保険会社とその合併子会社であり,Goosehead Financial,LLCを含む。

よく使われる定義用語

本年度報告で用いたように、文意に意味があるか、または指摘されていることを除いて、以下の用語は以下の意味を持つ

•補助収入:我々のコア収入とコスト回収収入の補完収入としては,補助収入は予測不可能であり,通常は会社の制御範囲内ではない。付属収入には手数料と他の収入が含まれているか、またはある

•代理料:手数料とは別の費用は、新規契約書を発行する際の努力をお客様に直接受け取ります。

•ASC 606 ("Topic 606"): ASU 2014-09 - 顧客と契約を結んだ収入。

•ビジネス帳簿:私たちの顧客と運送業者を代表してバンドルされた保険証書です。

•ベスト実践研究:業界組織の指標は、レーガンコンサルティング会社とアメリカ独立保険代理人と仲介人協会によって行われた2021年の業界データを含む2022年のベストプラクティス研究のような完全な財務データを公開する最新の日付に基づいている。

•専属代理人:1つの運送業者のために保険証書を販売する保険代理人。

•運送業者:保険会社です。

•引受人指定:運送者との契約関係。

•顧客保持率:測定日の12ヶ月前に少なくとも1つの保証書が有効であり、測定日に少なくとも1つの保証書が有効であるすべての顧客の数を比較することによって計算される。

•または手数料がある:運送業者が契約支払いの形態で支払う収入は、キャリアに送達される業務の増加および収益性を含むいくつかの要因に依存する。

•コア収入:会社の最も予測可能な収入源であり、これらの収入には新業務収入と更新収入が含まれる。新業務収入の利益率は低いが、かなり予測できる。更新収入の利益率はもっと高く、非常に予測可能だ

•コスト回収収入:販売や融資特許経営権に関するコスト回収作業に関する会社収入。コスト回収収入には初期フランチャイズ料と利息収入が含まれている

•フランチャイズ協定:フランチャイズ業者との関係を管理するプロトコル。

•フランチャイズ業者:私たちとフランチャイズ協定を締結した個人または実体。

•縁起:Goosehead Financial,LLC

•GM:Goosehead Management,LLC.

•初期フランチャイズ料:フランチャイズ業者が支払う契約費用は,Gooseheadの新フランチャイズ地点に対する訓練,入社,継続的支援の補償に用いられる。

•有限責任会社単位:Goosehead Financial,LLCの有限責任会社単位.

•新しい商業手数料:運送業者が1期目以内に受領した保険証書に関する手数料

•エージェントあたりの新業務生産量(会社):会社販売に関する新業務収入を同期常勤会社販売エージェントの平均数で割る.この計算には,実習生,アルバイト販売エージェント,一部のフルタイムの販売マネージャーに相当する人員は含まれていない.

•各エージェントの新業務生産量(特許経営):キャリアが支払う毛手数料と,特許販売エージェントが第1期限内に販売する保険証に関する代理費を,会社に特許使用料を支払う前の同時期の特許販売エージェントの平均数で割る.この計算には,パートタイムエージェントや2017年に販売された加盟業者の終了に関する商業帳簿に関する生産は含まれていない.

•各エージェントの新業務生産量:運送業者が支払う毛手数料と,特許販売エージェントが第1期限内に販売する保険証に関する代理費を,会社に特許使用料を支払う前の同期の平均特許経営権数で割る

•新業務収入:新業務手数料、代理費、新業務印税。

•新業務特許権使用料:フランチャイズ業者から受け取ったその1期目以内の保証金に関する特許権使用料。

•NPS:Net Promoter Scoreは問題に基づいて計算されています:“Goosehead保険を友達、家族、同僚に推薦する可能性はどのくらいですか?”回答6点以下の顧客は営業者であり、得点7又は8の顧客を受動顧客と呼び、得点9又は10の顧客を営業者とする。NPSの計算方法は,プロモーターのパーセンテージからエンタルピー者のパーセンテージを減算する.

•財産保険と傷害保険です。

•発効保険証:どの報告日までに、私たちが運送業者に発行した現在(キャンセルされていない)保険証の総数を指します。

•上場前有限責任会社メンバー:発行前広発有限責任会社単位の所有者。

•推薦パートナー:販売エージェントがそれと推薦関係を構築する個人やエンティティ.

•更新収入:更新手数料と更新版税。

•特許権使用料:フランチャイズ業者が当社に支払う費用は、運送業者が支払うフランチャイズ販売または更新証書に関する毛手数料にリンクする。

•発売:Goosehead Insurance,Inc.2018年5月1日に初公募株を完成させた

•書面総保険料:いずれの報告日まで、現在(キャンセルされていない)毛保料のGooseheadの運送人ポートフォリオにおける総金額。

•TWIHG:テキサスWasatch保険ホールディングスLLC

•検証されていない生産者:レーガンコンサルティング会社が使用している測定基準とは、代理店の生産量が代理店手数料式の賃金を支払うのに十分ではないことを意味する。

前向き陳述に関する免責声明

我々は“プロジェクト1.業務”,“プロジェクト1 A”というタイトルで発言している.リスク要因“、”項目7.経営層の財務状況と経営結果の検討と分析“及び本年度報告では前向き陳述の他の章である。場合によっては、これらの陳述は、これらの用語および他の同様の用語の否定である“可能性”、“可能”、“可能”、“将”、“すべき”、“予想”、“計画”、“予想”、“信じ”、“推定”、“予測”、“潜在的”または“継続”などの前向きな言葉によって識別することができる。これらの展望的陳述は、私たちの未来の財務業績の予測、私たちが予想している成長戦略、そして私たちの業務の予想傾向を含む可能性がある私たちのリスク、不確実性、仮説に関する影響を受ける。このような声明は私たちの現在の未来の事件に対する予想と予測に基づいているだけだ。いくつかの重要な要素は、私たちの実際の結果、活動レベル、業績または成果が展望性陳述に明示または暗示された結果、活動レベル、業績または業績と大きく異なる可能性があり、“プロジェクト1 A”の下で議論されるそれらの要素を含む。リスク要因ですあなたは“第1 A項”に要約された多くの危険を具体的に考慮しなければならない。リスク要因です

私たちは展望性陳述に反映された予想が合理的だと信じているが、私たちは未来の結果、活動レベル、業績或いは成果を保証することができない。さらに、私たちまたは他の誰も、このような前向きな陳述の正確性と完全性に責任を負わない。私たちは、私たちの以前の陳述が実際の結果または修正された予想と一致するように、本年度の報告日の後にこれらの前向きな陳述のいずれかを更新する義務がない。

第1部

プロジェクト1.ビジネス

会社の概要

私たちは急速に発展した独立保険機関で、全米で個人保険証書を配布する伝統的な方式を徹底的に変えた。我々の差別化された業務モデルと革新的な技術プラットフォームは、保険顧客に卓越した体験を提供することができ、私たちの90 Net Promoter得点は2021年のP&C業界平均の2.6倍である。我々のモデルの価値を十分に認識するためには,1)保険買手の角度,2)エージェントの角度,3)キャリアの角度から,我々を見るための3つのショットがある

保険買い手視点

保険購入者は、彼らのリスク許容能力をもとに、可能な限り低い価格で適切な保険範囲を獲得し、評判の良い会社と契約を結び、彼らがクレームを出す必要がある場合に迅速かつ公平な応答を行うことを望んでいる-独立した保険代理人のみがこの願いを満たすことができると信じている。顧客はこれを簡単で迅速かつ便利な方法で実現することを望んでおり、このように技術を利用して顧客体験を容易にすることができる。これらの期待を達成するために、精選された製品の組み合わせ、博識な販売およびサービスエージェント、およびノウハウを組み合わせたモデルを構築した

精選製品プラットフォーム

今日の保険買い手は選択を期待している;私たちは明日の保険買い手がそれを要求すると信じている。現在単一製品プラットフォームで購入している多くの顧客は,支払いが高すぎるか,適切な保険が得られていないのか,1)彼らの現在の保険会社が適切な保険を提供していないこと,または2)定価に競争力を持たせるために貴重な保険がキャンセルされているためと考えられる。私たちは約150の事業者と協力して、技術を利用して私たちの顧客のために買い物をし、彼らの細分化された市場に対する事業者を迅速に決定することで、この問題を解決することができる。これにより、最低価格で適切な保険範囲を見つけることで価値を提供することができ、1つの電話でそれを行うことができ、顧客は数時間かけて自分の買い物をする必要がない

博識な販売とサービス代理

私たちの顧客は、顧客が賢明な保険購入決定を下すのを助けるために、知識のあるエージェントが保証範囲の価値を解釈して評価することから利益を得ている。顧客は彼らの人生で非常に違う保険需要を持つだろう。私たちのモデルは私たちが彼らの人生のすべての段階で彼らに奉仕することを可能にする。他の独立したエージェントが選択を提供することもあるが,Gooseheadの規模,人材,技術が不足しており,顧客体験が悪いと考えられる.また,従来の保険エージェントモデルと比較して,販売機能とサービス機能を分離し,エージェントを販売に集中させ,サービス者を良質な顧客サービスの提供に集中させる.Satmetrixのデータによると,このモデルは顧客サービスにおける同種最高の純普及者得点を後押ししており,2021年のP&C業界の平均得点のほぼ2.6倍である.

独自の技術

独立エージェントは通常時代遅れの技術プラットフォーム上で働き、保険オファーの遅延を招き、顧客と相互作用する能力は非常に限られている。私たちは私たちの規模を利用して私たちのエージェントと現在の顧客に技術を提供し、彼らが見積もりを迅速かつ正確に実行し、業務を行うことができるようにしました。電子的に文書に署名した後、顧客はセルフサービス、電話、メール、オンラインチャットまたは電子メールでGooseheadの業界トップクラスのサービスチームと相互作用することができる

私たちが選択したモデル、卓越した販売とサービスエージェント、そしてノウハウは2022年の間に顧客保持率を88%にしました。これは私たちの業界で最高の一つだと信じています。

GooseheadのDigital Agentは、顧客がトップ事業者に彼らの住宅および自動車保険料を購入することを可能にする独自のオンライン見積プラットフォームである。デジタルエージェントは,Gooseheadが20年以上の経験で数十万件の取引に対する独自の見積データを含み,顧客に彼らのニーズに特化した実際の見積を提供する数百万個のデータ点を結合している.そして,クライアントは,我々がクライアント特定市場で専門知識を持つ現地特許エージェントの1つと短い通話を行うことで,これらの見積りを連携させることができる.すべての顧客データは秘密であり,顧客のプライバシーとセキュリティは第一に考慮されている問題である.Gooseheadは,他のオンライン見積プラットフォームとは異なり,クライアントの許可を得ずにクライアントのデータを共有したこともなく,第三者に販売されたこともない.

主体的視点

State Farm,Farmers,AllStateの3つの最大の専属自己保険会社のうち,米国には10万人以上の専属自己保険エージェントがおり,これらのエージェントは業務中にいくつかの鋭い痛点に直面している。まず、これらの会社が他の航空会社に業務を移す選択がなかったため、1つの航空会社のみが販売により低い出来高率と顧客保持率をもたらした。また、キャリアの保証ルールにより、多くのエージェントは、ある地域である業務を保証する能力を失うであろう--エージェントが所在する都市や県で壊滅的な損失が発生した後、特にそうである。出来高率が低いのも,エージェントのマーケティング戦略が時代遅れで無効であるためである.彼らは通常、高価な小売店の位置のためにお金を払い、紙のメールとインターネットの手がかりに大量の資金を使う。このような支離滅裂なマーケティングモデルは高い管理コストと限られた成功を招いた。しかも、これらの捕虜になったスパイは時代遅れの技術プラットフォームで働いており、多くの人は彼らの業務に経済的利益を持っていない。最後に,最も重要なのは,これらのエージェントがクライアントのすべてのサービスニーズを内部で処理することを担当しており,彼らが販売に成功すればするほど,顧客サービスの管理に要する時間により,成長停滞が速くなることである

エージェントがGooseheadに参加すると,彼らはただちに様々な事業者を販売することができ,多くのクライアントを収容できる製品ができ,成約率が大きく向上した.彼らは高価な小売空間や無効なマーケティング戦略にお金を使うのではなく、推薦パートナー関係を発展させることで、私たちが検証した市場進出戦略に従っている。この戦略は彼らのマーケティングへの支出を大幅に減少させ、数十人の直接推薦する高品質の顧客を生成することができ、それによってより高いレベルの生産性を推進することができる。すべての保険証書の履行とサービスは、私たちの顧客を88%のレベルに維持し、エンジニアが新しい販売に集中する時間を解放した集中サービスチームによって処理されます

我々の12社所有の事務所と320社の販売エージェントはGooseheadモデルで実現可能な設計図であり,我々の会社エージェントは重要な訓練と支援を提供し,フランチャイズエージェントが彼らの潜在力を十分に発揮することを支援している.このシステムは優れた結果を提供していることが証明されていますレーガンコンサルティング会社によるとエージェントの在任数年後の仕事効率は業界ベスト実践の2.5倍です2022年ベストプラクティス.

より高い価値主張を持つ既存の保険代理人を募集するほか、保険職業が提供する不況や余剰経済に惹かれる販売やマーケティングに精通した専門家を導入している。私たちが代理店に提供した価値と機会は1413個の特許経営拠点に急速に増加させた。

運送業者の視点

保険会社は利益成長を求めており、顧客の生涯価値と買収コストの比率を最大化することに重点を置いている。独立エージェントによる流通事業者は数千人の独立代表と付き合う複雑さやコストが高く,これらの代表には標準的な訓練がなく,専門レベルが異なり,品質管理機能もない.Gooseheadと連携して単一の接点で規模分布を行うことができるようにした.Goseheadは集中的な品質管理チームによってすべての訓練を処理し、基準を実行する。Gooseheadは複雑でない状況で利益の増加を提供できるため、事業者が輸送力を深刻に制限している地域で特殊製品の使用権を獲得し、代理店の正常な収入よりも高い手数料を獲得している。私たち2022年の新業務保険料の平均手数料率は15%、更新業務保険料の手数料率は13%です。手数料率は航空会社、州と業務線によって異なり、通常10%から20%まで様々です。多くの“保険科学技術”事業者は伝統的なエージェントとの協力の複雑さを見て、代理店の役割をなくすモデルを構築しようとしている。彼らの成長に伴い,多くの人が,80%の市場が依然としてエージェントと協力する傾向があり(米国独立保険エージェントや仲介人会社のデータによると),Gooseheadはすべての伝統的な複雑さなしにこの細分化市場に参入できるようになっていることを認識している.私たちは今多くの保険技術会社のために流通して、私たちの製品の組み合わせの広さを増加させました。Goosehead流通は、他の流通チャネルに比べて、事業者がより高い保留率とより良い顧客体験を見ることができ、事業者の顧客ライフサイクル価値を増加させることができる。この価値は,Gooseheadに非常に競争力のある事業者の組合せを持たせ,クライアントが最適な解決策を見つけることを確保し,エージェントの出来高率を向上させる.

より良い顧客体験を提供することにより、エージェントにより魅力的なビジネス機会を提供し、事業者パートナーにより多くの価値をもたらすことで、私たちの財務業績は私たちの成長を反映している。総保険料は42%増加し、2021年の16億ドルから22億ドルに増加した。総保険料は、将来の収入増加の最良の先行指標であると考えられ、将来のコア収入を推進し、手数料の形で補助収入を得ることが可能になるからである。この成長は、(1)私たちのチームが私たちのプラットフォームのために才能のあるエージェントを募集する能力があること、(2)私たちのエージェントがGoseheadの販売青写真とノウハウを利用して、新しい業務を獲得する上で生産性を向上させること、および(3)私たちのサービスを含むいくつかの要素によって推進されている

センターは業務を更新する能力を保留している.私たちのすべての成長は有機的だ;私たちは合併や買収に依存していない。しかも、私たちは利益がある。

私たちの入市戦略

私たちのビジネスモデルは、当社の会社および特許販売エージェントが、新しい顧客の獲得や新規契約の発表に関連する販売およびマーケティング活動に集中することを可能にし、他のシステムよりも新しい業務収入および更新収入を迅速に増加させることを可能にします。彼らの主なマーケティング努力は、私たちの独自のマーケティング戦略を使用して、そのコミュニティ内の他の金融サービスプロバイダと推薦関係を確立することに集中している。私たちは手がかりを販売することで推薦パートナーを補償するのではなく、私たちのサービス能力によってリピーター業務を生成します

Goseheadのデジタルエージェントは、消費者が最も安い価格で適切な保険範囲を見つけることを可能にする、同種の最適な方法で個人保険を購入して購入することを提供する。

このプラットフォームは、簡単で透明で効率的に保険オファーを取得する方法を提供する。名前、住所、および生年月日という3つのデータポイントだけで、この独自ツールは、様々なA級保険会社からの正確な家屋および自動車オファーを消費者に2分未満で提供し、博識なエージェントと関連づけて購入プロセスを完了させる。

デジタルエージェントは、キーデータ統合および独自データベースによってサポートされている米国各地で購入可能である。これは,見積過程で消費者住宅や車両に関する情報を自動記入し,これらの情報をGoosehead専門家エージェントの20年間の見積意思決定と蓄積された経験における数百万個のデータ点と結合している.

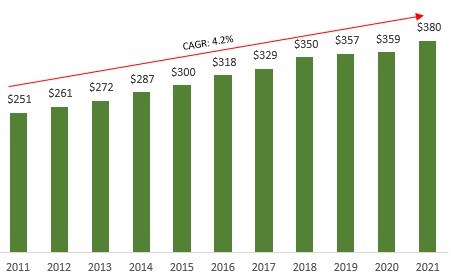

我々のモデルは,エージェントが新たな業務収入に集中することを可能にしており,従来の保険エージェントモデルとは大きく異なる.従来のエージェントモデルでは,エージェントは新しい業務も継続サービスも担当している.継続的なサービスを提供する負担は,新たなクライアントを獲得する能力を分散させ,最終的にエージェントの増加機会を制限する.我々のエージェントは継続的なサービスの負担から脱却しているため,会社販売でもフランチャイズエージェントでも,新規販売に係る場合には,我々の業界で最も良いエージェントよりもはるかに効率が良い.2021年の業界データを用いた2022年のベストプラクティス研究と比較して,在任3年以上の企業販売エージェントが2021年の期間に1エージェントあたり平均して発生した新業務は業界ベスト実践の4.1倍であった。2021年には,3年以上の任期を持つ特許販売エージェントの1エージェントあたりの新業務生産量は業界ベストプラクティスの2.5倍となった。

| | |

| 任期別のエージェント1人あたりの新業務収入(2000ドル) |

|

出所:2021年の内部データ;開利提供の情報;里根コンサルティング会社2022年ベストプラクティス(2021年のデータを使用)

(1)レーガンコンサルティング会社によると、業界ベスト実践を代表する;未検証生産者は含まれていない;大多数の業界代理の年限は2~3年を明らかに超えている。

我々のエージェント生産性は,ベストプラクティスが検証されていない生産者を排除しているため,業界よりも最良実践研究所が示唆しているよりも有利であると信じている.もしベストプラクティスに未検証の生産者が含まれていれば、私たちの各エージェントの新しい業務生産パフォーマンスはもっと良いだろう

2022年には、各エージェントの会社販売における新たな業務が産出され、1年未満のエージェントは5万ドル、1年以上在任したエージェントは11万ドルとなる。2022年のフランチャイズ販売中のすべてのメーカーを含め,1機関あたりの新業務生産量はテキサス州に1年未満の代理店に対して5万ドル,テキサス州に1年以上在任している代理店に対して13万ドルである。テキサス州以外の地域では,2022年の間,在任1年未満の機関1機関あたりの新業務生産額は4万ドル,在任1年を超える機関は7.7万ドルであった。

企業販売

会社の販売には会社の所有と融資の運営が含まれており、従業員は私たちが雇用、訓練、管理している。会社販売部門も研究開発部門であり、ここでベストプラクティスを開発して新技術をテストし、システム全体で実施しています。また、私たちの企業販売機能は私たちのフランチャイズ販売機能に貴重な支援ネットワークを提供し、フランチャイズ業者に販売指導と指導を提供した。大多数の応募者はキャンパス求人、従業員推薦と的確性の強いネット求人活動を通じて人材を探している。私たちの採用チームはコミュニケーション能力の高い応募者を探し、これらの応募者は新しい概念を学ぶ高度な才能を示し、専門と経済的激励を受け、チームを志向する環境の中で成功する能力を示している。応募グループが候補者を選んだ後、彼らは約2週間の教室に参加するように手配された。すべてのエージェントは訓練前に完全な許可を得るP&Cエージェントとならなければならない

積極的に進取し、才能あふれる従業員を採用し、彼らに適切なツールと訓練を提供し、持続的な顧客サービスの負担を解消し、この2つのやり方を結合して、わが社の販売エージェントを通常の個人販売エージェントより著しく仕事効率を向上させた。2022年のベストプラクティス研究と比較して、3年以上在任している企業販売エージェントの1エージェントあたりの新業務産出は業界ベスト実践の4.1倍である

会社の販売において、私たちは更新手数料、新しい業務手数料、顧客に直接受け取る払い戻しできない代理費の形でコア収入を発生させ、これらの費用は新保険証書を発行するための努力です。私たちはまた、私たちが彼らに置いた業務帳簿の全体的な増加と損失表現に関する補助収入を事業者からまたは手数料の形で発生させます。会社販売はテキサス州,イリノイ州,コロラド州,オハイオ州,ネバダ州,ノースカロライナ州の12の販売事務所における雇われた販売代理からなる。2022年12月31日まで、テキサス州西湖、テキサス州オーウェン、テキサス州フォートワース、テキサス州ヒューストン、テキサス州ウッドランズ、テキサス州オースティン、テキサス州サンアントニオ、イリノイ州ロスモンテ、ノースカロライナ州シャーロット、コロラド州エンゲルウッド、ネバダ州ラスベガスとオハイオ州コロンブス。私たちは2023年に既存の市場で引き続き拡張されると予想する。

2022年、Gooseheadはトップ企業販売代理を特許経営権所有者に転換し始めた。これらの非常に成功した会社エージェントはエージェント所有者として優れている.トップマネージャーにとって、Goosehead特許経営権を持つことは、実行可能で利益のある職業になっており、Gooseheadが業界でトップ人材を募集するのに役立つと信じている。

フランチャイズ販売

フランチャイズ販売にはフランチャイズ業者が所有·管理する業務が含まれている。この流通はフランチャイズ業者と販売代理で構成されており、フランチャイズの企業で従業員として雇用されている。私たちのフランチャイズ協定には十年の期限があり、フランチャイズの初期費用、特許権使用料、フランチャイズ業者が支払うその他のコストを定義することが含まれている共同運営の条項を管轄しています。契約期間内に、フランチャイズ業者は“ビジネスマニュアル”に関する収入の契約権利を持っているが、各特許業務に書かれている保証書の最終所有権を保持している。これらのフランチャイズ業者は会社と契約関係があり、私たちの流れ、運送業者予約、システムとバックグラウンド支援チームを使って保険を販売し、彼らの業務を管理することができます。交換として、同社は初期特許経営費と持続的な特許権使用料を得る権利がある。私どものフランチャイズ販売機能は主に商業や業界経験のある代理店を募集しています。我々のフランチャイズ販売機能は,従来のエージェントモデルの限界と痛み点を知る経験豊富なエージェントに対して独自の価値主張を持っている

•フランチャイズ販売エージェントは、彼らの市場で複数の事業者からの製品を取得することができ、エージェントが選択を提供することによって、彼らの顧客および推薦パートナーにより良くサービスすることができる。専属代理店は通常1つの事業者の製品しか販売できません。

•特許販売エージェントは,我々のサービスセンターを利用してサービス要求と更新を処理することができる.従来の機関の多くは、顧客サービスおよび更新を処理するようにエージェントに要求しており、これは、より多くの新しいビジネスを獲得し、彼らのエージェントを発展させるために使用できる時間を減少させる。伝統的な機関は

自身の成功の被害者となり、彼らが増加しているサービス負担が新業務を販売する時間を絞り出したからだ。

•フランチャイズ販売代理店は、私たちの成熟した独自の販売プロセスを使用して新しいビジネスを獲得します。フランチャイズ販売エージェントは,会社販売エージェントとともに訓練を受け,我々の訓練計画を利用して,製品やキャリア知識を獲得し,我々の技術やバックグラウンド支援を利用する.私たちの企業販売機能は引き続き私たちのフランチャイズ販売の成功に投資し、持続的な販売訓練と指導の形を通じて、私たちのフランチャイズ支援チームの未来の地域マネージャーに肥沃な求人場所を提供します

•特許販売エージェントは、彼らのエージェントを起動するために追加の従業員または小売店を必要としないので、簡素化された起動コストから利益を得る。専属エージェントは、通常、支援者として2~3人の追加従業員を直ちに雇用し、店頭位置を借り、特定のパーセントの収入を広告予算に使用することを要求される。また,Gooseheadの規模により,従来のエージェントの多くの固定コスト(たとえば行政コスト,技術費用,訓練コスト,サービスコスト)が我々の特許経営販売において減少または解消され,フランチャイズ販売の増加にともない固定コストが低下し続けることが予想される.

•フランチャイズ販売代理は彼らの商業帳簿に経済的利益を持っている。

採用チームは、新しい業務を獲得する能力と自分の企業の願望を持つ申請者を探しています。私たちの採用努力は、ほとんどの個人専用線代理店よりもはるかに効率的なフランチャイズ人材バンクを構築するのを手伝ってくれた。2022年ベストプラクティス研究と比較して,3年以上の任期を持つ特許販売エージェントの1エージェントあたりの新業務産出は業界ベストプラクティスの2.5倍であった。任期2年未満の特許販売エージェントによるエージェントごとの新業務生産量(特許経営)は,業界ベストプラクティスと同様に多い.

フランチャイズ販売では,新業務特許権使用料と特許経営地点による更新特許権使用料の形でコア収入を稼いでいる。新たな商業特許権使用料は,特許経営契約では保険証第1期期間に受信した手数料と代理費の20%に設定されており,毎年保険証書の手数料の50%を更新している.このような経済関係は、各政策の最初の継続時に機械的な収入増加を創出し、強い収入と利益率拡大の機会を創出した

コスト回収収入には,払戻不可能な初期フランチャイズ費,新たなフランチャイズポイントを発売するための研修や入社努力,フランチャイズ業者との支払い計画オプションをその初期フランチャイズ料として選択した利息収入を補償するためのものがある。補助収入は手数料と他の収入で構成されている

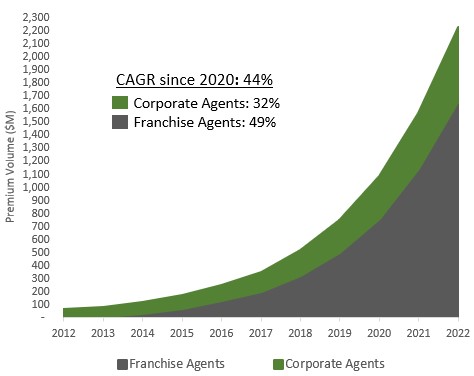

私たちは2012年にフランチャイズを開始し、その後急速に拡大した。2022年にはフランチャイズ売上高の保険料が46%増加した。2022年12月31日までに、1413のフランチャイズ権と712の実施中のフランチャイズ権を含む合計2125個のフランチャイズ権を有し、2021年に比べて2022年のフランチャイズ権総数は1%減少し、運営機関は18%増加した。私たちは以下の州にフランチャイズや契約があるフランチャイズ地点で、アメリカの人口の99%以上をカバーしています

| | | | | | | | |

| 地理的足跡 | 運営または契約の代理機関 |

| 状態.状態 | 2022年12月31日 |

| テキサス州 | 380 | |

| カリフォルニア州 | 153 | |

| フロリダ州 | 120 | |

| ニューヨークです | 108 | |

| イリノイ州 | 94 | |

| ミシーゲン | 93 | |

| ペンシルバニア州 | 84 | |

| ノースカロライナ州 | 81 | |

| コロラド州 | 71 | |

| インディアナ州 | 71 | |

| バージニア | 62 | |

| ジョージア州 | 60 | |

| サウスカロライナ州 | 56 | |

| ミズーリ | 54 | |

| 他にも | 638 | |

合計する(1) | 2,125 | |

(1)フランチャイズ先の数には、契約を締結したが2022年12月31日までオープンしていないフランチャイズ店が712店含まれている。

私たちのサービスセンター

会社の販売とフランチャイズ販売は私どもの顧客サービスセンターがサポートしております。私たちのサービスセンターには完全にカードを持っている財産と意外傷害サービスエージェントが配備されています。彼らは新しく発行された保険書に履行と品質管理サービスを提供し、顧客に会計サービスと持続的な支援サービスを提供します。顧客に提供される継続的な支援サービスには,顧客照会の処理,事業者とのクレームプロセスの促進,保険料支払いの受け入れと政策変更の処理,更新がある.私たちのサービスエージェントはまた、追加の新しい業務収入である追加の保険を顧客に販売することに集中しています

私たちの四つの独立サービスセンターは、アメリカ時間帯をより広くカバーし、業務連続性リスクをよりよく管理することができるようにしています。我々が管理するサービスセンターの目標はNPSを最大限に向上させることであり,これが残存率を最大限に向上させると信じている.Satmetrixのデータによると,この差別化されたサービスレベルは,2022年に90点のNPSを獲得し,2021年の91点に比べてやや低下し,リッツ·カールトンやノルドストロンなどの有名ブランドを上回り,2021年の業界平均の2.6倍であった.私たちの高度な顧客満足度は、2022年の顧客保持率を88%に推進しており、業界で最も高い一つだと考えています。私たちの保持率はプレミアムに基づいてさらに高い。2022年、私たちは2021年に割り当てられた保険料を100%維持した。私たちの保険保留率が私たちの顧客の保留率より高いのは、保険料が年々増加していることと、私たちのサービスチームが販売している追加保険のためです。この強い顧客保持率を維持することで、私たちは高い予測可能で恒常的な収入を生成することができる。

2022年には、生産者総数の拡大、技術の利用とサービスへの約束の維持を組み合わせて、収入を38%、総保険料を42%増加させた。2022年12月31日現在、我々の10年期総保険料複合年間成長率は43%、5年期保険料複合年間成長率は45%である。

ソース:事業者が提供する情報

業界傾向

私たちが主に競争しているのはアメリカの個人保険取扱産業だ。個人保険製品には一般的に家庭、自動車、傘、バイク、洪水と娯楽保険が含まれています。私たちは信用、顧客サービス、製品供給、顧客の特定の需要に応じて私たちの製品をカスタマイズする能力をもとに業務を競争します。個人専用線製品を販売する企業には主に3つの種類がある

•独立機関(米国独立保険代理·仲介人会社のデータによると、2021年の個人保険会社の市場シェアは38%)それは.独立した保険機関は、いずれのキャリアからも独立して、複数のキャリアからの保険商品をその顧客に提供することができる。“2022年未来の保険会社宇宙”のケーススタディによると、米国には約4万社の独立保険会社がある。多くの最大の保険会社、例えば怡安会社、Arthur J.Gallagher&Co.,Brown&Brown Inc.,Marsh&McLennan Companies,Inc.とWillis Towers Watson Plcは、主に商業保険業務に集中している。私たちは私たちが最大の独立保険機関の一つであり、主に個人業務に集中していると信じている。

•専属機関(米国独立保険代理·仲介人会社のデータによると、2021年の個人保険会社の市場シェアは35%である)。専属機関はただ1つの運送業者のために製品を販売するだけだ。運送業者は、代表顧客が受け取った保険料に基づいて、販売手数料で専属エージェントを補償する。運送業者はまた、広告およびいくつかのバックグラウンド機能を含む専属機関に業務支援を提供する。アメリカ最大の専属機関は好事達会社、州立農場互助自動車保険会社と農民グループ会社を含む。

•直接流通(米国独立保険代理·仲介人会社のデータによると、2021年の個人保険会社の市場シェアは27%)それは.特定の事業者たちは顧客に彼らの製品を直接販売する。歴史的には,この戦略は自動車保険のみを必要とする顧客にとって最も有効であり,顧客がバンドル解決策を求めることは独立と専属エージェントの提案に依存する.顧客に直接製品を販売する最大の航空会社はバークシャーハサウェイ社(Berkshire Hathaway Inc.)を含む。進歩していますバークシャーハサウェイや進歩もGSHDを含む独立機関で流通している。

個人保険ブローカーは、手数料と他の関連サービスの費用によって収入を発生し、手数料は顧客が支払う保険料総額のパーセンテージを表す。個人保険市場の保険料収入は基本保険価値と全体経済の成長とともに増加し続けている。

| | | | | | | | | | | | | | |

| 個人専用線製品 | | 個人専用線の高度な傾向(数十億ドル) |

| 自動車保険料 | | 家主保険料 | | |

| | | |

資料源:スタンダードグローバル市場情報と全米保険監理員協会

P&C保険業の保険料定価は従来周期的であり、保険業の保険能力と経済状況に基づいている。外部事件、例えばテロ、人為的、自然災害は、保険市場に重大な影響を与える可能性がある。私たちはこの業界が経験したビジネスサイクルを“ソフト市場”と“ハード市場”で説明した。疲弊市場とは保険料の低下を特徴とする保険市場であり、保険代理人が稼いだ手数料にマイナス影響を与える可能性がある。ハード市場は保険料上昇を特徴とする保険市場であり,他に変化がなければ,保険代理人が稼いだ手数料に積極的な影響を与える可能性がある。

私たちの競争優位は

私たちの競争力には

•企業販売の中で非常に動力のあるメーカーそれは.会社販売におけるエージェントは,個人専用線業界における典型的なエージェントとは根本的に異なる.2022年のFuture One Agency宇宙のケーススタディによると、私たちのほとんどのマネージャーは最近卒業した大学卒業生ですが、この業界の61%の個人コースマネージャーは50歳を超えています。これは私たちが短期的で長期的に顕著な利点を持つようにする。短期的には,我々のエージェントは特に新技術の学習や新技術の習得に優れていることを証明している.2022年のベストプラクティスによると、私たちのエンジニアが3年後に生成した新しいビジネスは、最もパフォーマンスの良いパーソナルラインエンジニアの約4.1倍になります。長期的には、私たちの若者たちは、私たちの多くの競争相手が直面している労働力減少の挑戦を避け、他の機関からより大きな市場シェアを獲得できると信じている。米国の独立保険代理人と仲介業者会社のデータによると、独立保険会社の25%の支配権は今後5年以内に変化すると予想される。高齢化された業界の労働力は個人回線流通業界で大きな転覆をもたらし、私たちは代替された顧客を獲得することができると信じている。また,わが社の販売エージェントは特許販売の成功をその職業発展の軌跡の潜在的触媒と見なしている.我々の企業販売エージェントが我々の特許販売エージェントに提供する支援構造は,販売管理,地域管理,特許経営所有権の面で独自の職業道を創出している

•フランチャイズ販売は従来のエージェントモデルの固有の欠陥を解決したそれは.従来のエージェントモデルに欠陥があると考えられる理由としては,(1)専属エージェントが1つの事業者からの製品しか提供できず,エージェントが顧客に最適なサービスを提供する能力を制限していること,(2)エージェントが通常自分の顧客サービスや更新を処理し,彼らがマーケティングに利用し,新たな業務を獲得し,全体の業務を拡大できる時間を減少させること,(3)エージェントが時代遅れで分散した技術プラットフォームを用いてそれらのビジネス帳簿を販売·サービスすることが多いこと,(4)一部の専属エージェントが自分のビジネス帳簿を持たないことが,新たな業務を獲得する原動力が小さいことがあげられる.従来のエージェント市場の規模や,大きなチャネル衝突を導入せずにこれらの挑戦に適応できないことを考慮すると,従来のエージェント市場を覆す有意義な機会があると考えられる.フランチャイズ販売の代理店は、マーケティングに集中し、新しい業務を獲得することができ、複数の事業者からの製品を提供することで顧客に選択を提供することができ、彼らは自分の商業帳簿に経済的利益を有する。また,多大な時間と労力を要するサービス負担を解消することにより,我々のプラットフォームは,従来のエージェントモデルで動作するエージェントよりも大きな業務帳簿を特許販売エージェントに提供し,より速く増加して管理する能力を提供していると考えられる.したがって、Gooseheadモデルは、専門的かつ財務的により大きな成功を収めたい高業績マネージャーに魅力的であることが証明された。

•エンドツーエンドワークフロー管理を有する単一の技術プラットフォームそれは.私たちの運営は、私たちの需要を満たすために、革新的なクラウドベースのノウハウ解決策を利用する。私たちの技術は私たちのエンジニアに彼らの販売とマーケティング活動をよりよく管理するツールと、私たちのサービスセンターが運営して、リアルタイムで360度顧客口座を見ることができます。さらに、私たちの技術はエンジニアにデータと分析を提供し、彼らがより賢明なビジネス決定をすることができるようにしている。重要なのは、私たちの統合解決策は、大量の財務投資を必要とすることなく、私たちの技術製品を迅速に移転·アップグレードできるようにすることだ。我々の単一の販売志向の技術プラットフォームは,多くの保険機関のIT環境に比べて異なり,これらの保険機構IT環境は,その運営に異なる会計駆動の機構を用いてサプライヤーや従来のメインフレームシステムを管理していると信じている.私たちの技術プラットフォームはずっと私たちの急速な成長の重要な推進要素であり、同時に効率の向上を推進してきた。これらの効率の一つはサービス費用です。2022年ベストプラクティス研究によると、2021年のサービス費用が総手数料に占める割合は業界ベストプラクティスより2.9倍低く、2021年のデータを使用している。私たちはサービス費用負担を減らしたにもかかわらず、一流のNPSスコアと保留率を維持することができる。

•サービスセンターは新業務と更新業務を推進していますそれは.我々のサービスセンターは,我々のすべての顧客サービスと更新を処理し,高度な差別化されたサービスレベルを実現しており,Satmetrixのデータによると,我々のNPSスコアは2022年に90点,2021年に91点-リッツカールトンやノルドストロンなど多くのグローバルサービスのトップを超え,P&C業界の平均レベルの2.6倍である.このような技術的に熟練し、完全な許可を得たサービスチームは、(1)私たちのエージェントが、新しい推奨パートナー関係の育成と新しいビジネスを獲得することにほとんどの時間を集中させることを可能にすること、(2)強力な顧客保持率を生成すること、これは、高い可視性および経常的な収入の安定した源を提供すること、および(3)私たちのサービスエージェントが交差販売および推薦業務の生成において高度な訓練を受けているため、追加収入を得る機会を提供することを可能にする。私たちのサービスエージェントは通常クロスセールスと推薦によって多くの新しい業務収入を生み出します。私たちのサービスセンターは、私たちの業界のリードする生産性と私たちの採用努力を支援することで、競争優位性を推進し続けると信じています。私たちは、私たちの計画中の代理店募集を支援するために、私たちのサービスセンターで必要な技術、人員配置、不動産投資を継続しており、いつでも規模を拡大し、市場シェアを増加させることができると信じています。我々の各サービスエージェントは平均的にビジネスブックを提供することができ,効率的な販売エージェントはこの本を生成するのに数年を要する.

•試練を経て経験豊富な高度管理チーム.

◦私たちの会長兼最高経営責任者マーク·E·ジョーンズは2003年に他人と共同でGooseheadを設立した。Gooseheadを共同設立する前、Mr.Jonesはグローバル管理コンサルティング会社ベインの高級パートナーと取締役であり、ベイン社で長年グローバル求人担当を務めていた。Mr.Jonesのリーダーシップは、2017年のGlassDoorの“従業員選択賞”を含め、7000社以上の従業員が1000人以下の会社の中から最も人気のあるCEOの一人に選ばれた様々な賞賛を受けている

◦マーク·ミラーは総裁を務め、Gooseheadの首席運営官を務めた。また、Mr.Millerは2018年3月から取締役会メンバーを務めている。Mr.Millerは過去15年間、世界最大の私募株式会社で働き、大規模な財務と運営転換を推進してきた。Mr.MillerはPluralsight,Finstra,Marketo,Active Networks(当時すべてのVista Equity Partnersポートフォリオ社)の首席財務官である。SabreとL.H.P.病院グループの首席財務官も務めた。Sabreでは、複数の運営·財務職を務め、同社の初公募株とその後の50億ドルの民営化取引で重要な役割を果たした。

◦マーク·E·ジョーンズ2016年にGooseheadに入社して財務総監を務め、2020年には副財務長総裁に昇進し、2022年には首席財務官を務める。Mr.Jonesは現在、Gooseheadの内部と外部財務報告、財務計画と分析、財務機能、および投資家関係の監督を担当している。Mr.Jonesは当社の初公募前と上場後の財務機能の強化に重要な貢献をした。Gooseheadに入社する前,Mr.Jonesは安永会計士事務所に勤務し,主に金融サービス会社に注目していた

◦ライアン·ランストンは2014年にグース·ヘード保険に加入し、副総裁兼総法律顧問を務め、2022年に首席法務官に昇進した。彼は法律活動とコンプライアンスの調整と指導を担当している。Gooseheadに参加する前に、ランストンさんはStrasburger&Price,LLPの弁護士であり、そこでは彼は企業を代表して商業解散、商業機密を盗み、eスポーツ禁止プロトコルと契約違反の商業訴訟と仲裁を実行します

私たちの成長戦略の重要な要素は

個人保険商品としての随一の全国流通業者を設立することで、株主に長期的なリターンを実現することを目標としています。この目標を達成するために、私たちは次のような重要な分野に重点を置くつもりだ

•引き続き企業販売で求人を拡大するそれは.会社の販売とフランチャイズ販売を同時に増やすためには、当社の販売における代理数を拡大しなければなりません。私たちは高度に発達した新しい代理店を募集する流れを持っていて、この10年間、私たちはこの流れを改善し、当社の販売代理店により高い成功率をもたらしました。私たちは引き続き私たちの求人をより多くの大学キャンパスに拡張し、私たちの発展に伴い高度に的確なインターネット求人活動に参加する予定です。私たちが販売エージェントに提供する報酬プランは、他の専門サービスと比較して非常に競争力があり、魅力的な長期報酬機会を提供しています。

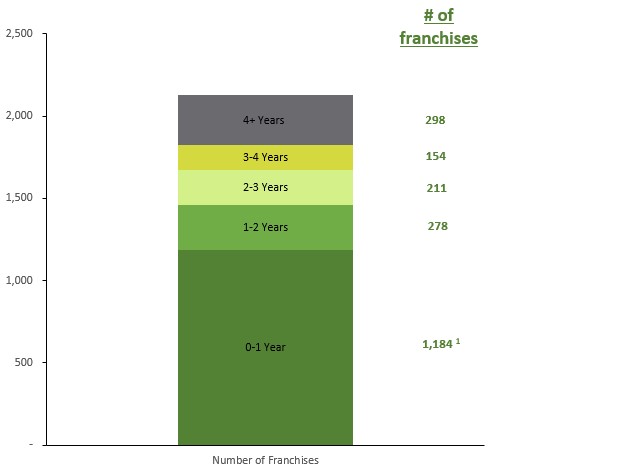

•全国でのフランチャイズ業者の浸透率それは.我々は2022年12月31日までに47州でフランチャイズ協定を締結し、米国総人口の99%以上をカバーしている。私たちが新しいフランチャイズ権を署名して発売することと、これらのフランチャイズ権が2-3年以内に新しい業務生産を拡大することに伴い、これらの州における市場シェアは引き続き増加すると予想しています。2022年12月31日まで、私たちの加盟国の56%の任期は1年未満だ。より長年の経験に伴う期待される新業務生産性の向上と、更新業務の高額な特許権使用料を考慮すると、当社のフランチャイズ販売種別は、強力な成長と利益率拡大に備えていると信じています。私たちが現在準備中の約171,000個の潜在的なフランチャイズ権候補はこの成長をさらに促進するだろう。潜在フランチャイズ候補者の数は毎日更新され、私たちのカスタマイズ求人プラットフォーム上の新フランチャイズ候補を反映している。私たちの現在のすべてのルートでは、時間の経過とともに、約10%の候補者が私たちの厳格な基準でのフランチャイズ業者になる資格があると予想されています。私たちのフランチャイズ基準に適合した候補者はフランチャイズ協定を締結することを保証できませんが、私たちのルートは私たちのモデルを全国的に強力に拡張することを可能にすると信じています。私たちの全国拡張の歩みは、アメリカ大陸ですでに設立された規制承認、製品供給承認、運送業者関係の助けを受けるだろう。

(1)フランチャイズ先の数には、契約を締結したが2022年12月31日までオープンしていないフランチャイズ店が712店含まれている。

•生産性を向上させるために革新的な方式を開発し続けるそれは.私たちは私たちのエージェントが業界で最も効率的な個人専用線エージェントの列に入ったと信じている。2022年のベストプラクティス研究と比べ、在任3年以上の企業販売エージェントの平均各エージェント(会社)の新業務産出は業界ベスト実践の4.1倍であり、在任3年以上の特許販売エージェントの平均各エージェント(特許経営)の新業務産出は業界ベストプラクティスの2.5倍である。私たちは生産性をさらに拡大する機会があると思う。我々は従来、会社が蓄積した知的資本(販売実践、顧客関係管理実践、採用実践と技術を含む)をフランチャイズ業者に運用し、新しい業務生産を最適化してきた。私たちは引き続き革新して、顧客にもっと良いサービスを提供し、私たちのプラットフォームを拡大するために努力するつもりだ。

•われわれの更新業務管理の効率を最大限に高めるそれは.新業務に比べて、私たちがフランチャイズ業者から得た更新業務の印税費用ははるかに高い。また、当社の多くの最大の更新業務費用も、給与コスト、リスク管理コスト、顧客開発コストなど大幅に低減されています。新業務を更新業務に転換する鍵は、強力な顧客保持力である。我々の顧客保持率は我々のサービスセンターが主導し,2022年のNPSスコアは90,2022年の顧客保持率は88%,保険保留率は100%である.これらのNPSスコアとお客様の保持率を維持する鍵は、私たちのサービスセンター員の一貫性です。サービススタッフに対する私たちの一貫性は、社内の専門昇進機会と競争力のある給料を提供しているからです。2022年のサービスチームの従業員の平均給与は48,000ドルを超えています

•私たちのすべての業務分野の効率性を向上させるために技術に投資し続ける私たちはすでに技術的に投資して、私たちの競争相手を超えて、私たちは引き続き機会を探して、技術を利用して私たちとどの新入生の競争相手との差を大きくします

マーケティングとマーケティング

我々は主に約3800億ドル(標準プルグローバル市場情報に基づく)の米国個人回線P&C業界で競争を繰り広げている。流通業者として、信用、顧客サービス、製品供給、顧客の特定のニーズに応じて私たちの製品を効率的にカスタマイズする能力に基づいて業務を争奪しています

会社販売とフランチャイズ販売中の代理店は主に新規顧客の獲得を担当しています。我々は、代理店が推薦パートナーとの関係と伝統的なルート(友達、家族、顧客推薦、入駅問い合わせ、出口問い合わせ)を通じて新しい顧客を獲得することを奨励し、私たちがこの市場参入戦略を成功させた長年の経験を利用するために、独自のツールと技術を提供する。

同社は約150社の事業者を代表し、そのうち58社が全国カバーを提供している。2022年、両事業者は総収入の10%以上を占め、それぞれ14%と12%だった。

フランチャイズ協定

フランチャイズ販売はフランチャイズモードで行われ,個々のフランチャイズはフランチャイズ協定の制約を受けている。すべての既存フランチャイズ権のフランチャイズ協定はほぼ同じである。私たちは制度内の一貫性を維持するために、専門権協定の条項について交渉しないという立場を取っている。

各フランチャイズ協定には、10年間の期間と、2つのオプションの5年間の継続期間が含まれている。フランチャイズが契約条項に違反し,州法律に違反したり,マニュアル要求に違反したりするGooseheadプログラムであれば,フランチャイズ協定は早期に終了することができる.

フランチャイズ業者が初期フランチャイズ料の支払いを要求されているのは、フランチャイズ権のある州に依存する。最初の特許経営費は、研修後に返金されません。私たちの初年度の募集、訓練、入社、フランチャイズ業者を支援する費用が含まれています。加盟者は特許権使用料の毎月の支払いを要求され、加盟業者に運営を継続させる権利がある。特許使用料は、保険証書の初期(20%)と更新(50%)条項の下での毛収入のパーセンテージから算出される。フランチャイズ権所有者は排他的領土を得る権利がなく,その経営が所在する州内の任意の場所で販売を誘致することができるが,ある内部制限を受けている。

2018年1月1日以降にフランチャイズ協定に調印したフランチャイズ業者は、保険料収入から得られる特許権使用料が特定金額を超えない場合には、毎月最低特許権使用料を支払う必要がある。

総フランチャイズ権は2021年の2151社から2022年の2125社に減少し、減少幅は1%だった。2022年に経営するフランチャイズ権総数は2021年の1,198社から1,413社に増加し,18%に増加した。

競争

保険ブローカーの業務競争は激しく、多くの会社は積極的に顧客と保険市場を争っている。保険業の競争は革新、知識、保険条項と条件、サービス品質と価格に大きく基づいている。より多くの資源と市場が存在する多くの会社と銀行が私たちと競争している。

私たちの仲買業務は、世界的または全国的に運営されているか、または特定の地域または地域で実力のある会社と競争し、その地域または地域に私たちに対応する現地事務所と同じまたはそれ以上の収入を持つことができる。私たちが業界内の他の組織と競争する地位を決定する主な要素は、私たちが提供するサービスの品質、私たちが使用する技術、私たちが提供する製品の多様性、優れた人的資本、そして私たちの顧客の全体的なコストだと信じています。

多くの保険会社は直接保険を販売し、主に個人に販売し、第三者代理や仲介人に手数料を支払わない。また,インターネットは個人線保険業務を直接投入する源となり続けている.個人がインターネットを介して保険を購入することが私たちの業務に与える影響を定量化することは難しいが、このリスクは通常、単線自動車保険を持つ個人顧客に限られており、これらの顧客は私たちの業務全体のほんの一部しか占めていないと信じている。

季節性

私たちの新しい口座のほとんどは住宅成約取引に関連した推薦源から来ている。Gooseheadサービスの様々な不動産市場が大きく減速しており、新たな業務を創出する能力に影響を与える可能性がある。また、金利の引き上げは住宅成約取引の数を減らす可能性があり、新たな業務を創出する能力に悪影響を及ぼす可能性がある。私たちは1年間の新築住宅販売の季節性に関連した保険販売の季節性と収入を経験した。家庭保険販売手がかりの収入は4月から8月にかけて高く,10月から1月にかけて低かった。月別や四半期別の業績に影響を与える可能性があるが、生産性は前年同期と正常化すると予想される。

知的財産権

私たちはすでにアメリカ、メキシコ、イギリス、EU、カナダに“Goosehead”、“Goosehead Insurance”と私たちのマークを商標として登録しました。我々はまた,米国で他の商標出願を提出し,有益で費用対効果があると考えられる程度まで,より多くの商標登録や他の知的財産権保護を求める予定である。我々も様々なドメイン名の登録保持者であり,“Goosehead”や類似した変形が含まれている.

規制事項

フランチャイズ法規.フランチャイズ権の提供と販売(いわゆる“先行販売”特許経営活動)は、アメリカ連邦貿易委員会(“FTC”)およびある州の監督管理を受けている。連邦貿易委員会(その“フランチャイズ規則”を通じて)は、フランチャイズ業者にフランチャイズ開示文書(“FDD”)の形態で将来のフランチャイズ業者にいくつかの開示を提供することを要求する。開示要件の1つは、FDD監査財務諸表に特許者(Goosehead Insurance Agency,LLC)が含まれているか、または、特許者でない場合、その特許事業者に対する特許者の義務を保証する特許者を含む関連会社または親会社である。我々の連結財務諸表をFDDに組み込むためには,Goosehead保険会社,有限責任会社の現在と将来のフランチャイズ業者の義務を保証する必要がある。フランチャイズ規則は、フランチャイズ業者がフランチャイズを提供する前に連邦貿易委員会にFDDを登録または提出することを要求しない。約20州もフランチャイズ権または“ビジネスチャンス”の法律法規を先行販売しており、フランチャイズ業者がその州でフランチャイズ権を提供または売却する前に、何らかの方法でこの州に登録することを要求し、場合によっては、FDDの一部として潜在的なフランチャイズ業者に何らかの追加的な開示を提供することも要求される。約24州が“フランチャイズ関係法”を制定し、特許者-フランチャイズ業者関係の販売後に関連して、例えばあるフランチャイズ協定条項の実行を禁止し、フランチャイズ協定の終了前に一定の通知或いは救済期限があることを要求し、フランチャイズ契約の終了或いは譲渡拒否或いは更新プロトコルを構成する“十分な理由”を定義した。私たちは私たちのフランチャイズ協定と私たちとフランチャイズ業者との関係は全体的にフランチャイズ関係法律に符合すると信じています, これらの法律を遵守しないことは、民事責任や会社がフランチャイズ協定を実行できないなどを招く可能性がある。また,歴史的には,我々の特許経営業務はこのような法律や法規の実質的な悪影響を受けていないが,将来的にはどの連邦や州特許経営法律や法規の影響も予測できない.

許可する。私たちおよび/または私たちの指定従業員は、仲介人、中間者、または第三者管理人を担当するために、私たちが業務を展開している地域の州監督機関の許可を得なければなりません。規制と許可法は州によって異なり、しばしば複雑だ。

各州で適用される許可法律と法規は規制機関によって修正または再解釈することができ、多くの場合、これらの機関は発行、取り消し、一時停止、許可証の更新において比較的広範な自由裁量権を持っている。私たちは私たちが現在運営しているすべての州の適用許可法律と規制を遵守していると信じている。しかし、私たちおよび/または私たちの職員たちは、特定の管轄区域での私たちの活動の一部または全部を排除または一時的に停止される可能性があり、または処罰される可能性がある。

代理とマネージャーの報酬それは.テキサス州のようないくつかの州は保険代理人が代理費を受け取ることを許可し、他の州はこのような接近を禁止している。近年、いくつかの州では、運送業者賠償仲介人に関する新しい立法や法規が考慮されている。これらの提案の性質は、新たな開示規定から、保険代理人や仲買が顧客と付き合う際の新たな役割までである。

料率規制。ほとんどの州に保険法があり、個人財産と傷害保険会社が州監督機関に格付け計画、保険証書或いは保険表とその他の情報を提出することを要求している。多くの場合、このような格付け計画、保険証、または保証範囲表、または両方は、使用前に承認されなければならない。

保険会社が競争やコスト増加に対応するために料率を変更する速度は,格付け法が(I)事前承認,(Ii)アーカイブ·使用か,(Iii)使用·復帰法かに部分的に依存する。以前批准法があった州では、規制機関はそれを使用するために保険会社がそれを使用するために料率を承認しなければならない。アーカイブや使用法がある州では,保険会社は規制機関の承認を待たずに料率を使用することができるが,料率は使用前に規制機関に届出しなければならない。使用法は,保険会社が料金率の使用開始後の一定期間内に料率を提出することを求めている。カリフォルニア州とニューヨーク州を含む18州に事前の批准法がある。この3つの格付け法律によると、規制機関は金利申告を承認しない権利がある。

私たちは保険会社ではないので、保険料率に関する州法律と法規を守る必要はありませんが、私たちの手数料は保険会社が州法律に基づいて設定した保険料率の割合に基づいて得られます。

データプライバシー規制。私たちはデータプライバシーとネットワークセキュリティに関連する様々な日々厳しくなっている連邦、州と地方の法律、規則と法規の制約を受けて、データプライバシーとネットワークセキュリティの規制枠組みはかなりの変化の中にあり、迅速に変化している。アメリカでは、多くの連邦と州の法律、規則と法規は保険会社が顧客情報の安全と機密性を保護し、顧客情報の開示と処分を規範化し、顧客に収集、使用、保留、安全、移転、開示とその他の顧客情報と他の個人情報の処理に関する政策とやり方を通知することを要求している。例えば、少なくとも22州で何らかの形で採択されたNAIC保険データセキュリティモデル法とニューヨーク州金融サービス部のネットワークセキュリティ規制規定は、データセキュリティおよびネットワークセキュリティ事件の調査および通知保険専門家に基準を確立した。また、“カリフォルニアプライバシー権法案”によって改正された“カリフォルニア消費者プライバシー法案”は、カリフォルニア住民の個人情報を収集する保証企業に対して重要なコンプライアンス要求を提出した。米国議会、州立法機関、規制機関は、顧客情報のデータ、プライバシー、ネットワークセキュリティ、その他の側面に関連する追加の法律、規則、法規を考慮し、考慮することが予想され、これは、追加の大量の運営リソースを投入し、追加の巨額のコンプライアンス費用を生成する必要があるかもしれません。すなわち、すべての適用可能なデータプライバシーおよびネットワークセキュリティ法律、規則、法規を遵守していないというリスクを増加させる可能性があります。

人力資本

私たちの労働力は私たちの最も重要な資産であり、私たちの産業で重要な競争優位でもある。私たちが引き続き成功する鍵は、私たちが2018年に上場することを決定した主な原因であり、私たちが最も才能のある人材を誘致し、維持する能力でもある。唯一無二の会社文化の創造に努め、医療保険、401(K)計画、従業員株式購入計画、潜在的オプション奨励を含む競争力のある報酬および福祉プログラムを提供していきます。2022年12月31日現在、約1,426人のフルタイム従業員と1人のアルバイト従業員がいます。私たちの加盟業者は独立した企業であり、私たちは彼らの従業員の基本的な雇用条項と条件をコントロールしない;したがって、私たちの加盟業者と彼らの従業員は私たちの従業員数に含まれていない。私たちは私たちが従業員と積極的な関係を維持し、定期的に従業員と接触していると信じている。私たちの職員たちの中で労働組合が代表する人は一人もいない。

学習と発展

Goseheadはすべての新入社員に研修コースを提供し、私たち従業員の持続的な職業発展を支援します。Gooseheadは年2回全従業員を内部リーダーシップ開発計画に招待し,彼らの表現と表現されたしもべ指導傾向に応じて新興リーダーを選択する。学習者は重要なリーダーシップの原則に参加し,我々の実行チームのリーダーシップコースに参加し,6カ月間で部門間グループプロジェクトを完成させた.

私たちはまた、継続的な訓練と指導を提供するために、当社や特許代理店のために週に1回のネットワークセミナーを開催しています。毎週私たちは私たちの製品、販売プロセス、あるいは専門発展に関する重要な技能を重点的に紹介します。

私たちはまたアメリカの違う地理的な位置で対面の市役所活動を開催することで、私たちの従業員と特許経営パートナーに接することができます。このようなフィードバックサイクルは非常に価値があり、通常は私たちの操作プラットフォームをほぼリアルタイムに更新し、私たちのエージェントネットワークにより良いサービスと業務フローを提供する--2022年だけで、私たちはプラットフォームに対して2400件以上の改善を行った。

従業員福祉と補償

私たちはボーナスと株式報酬の機会と、私たちの株式計画に入る包括的で競争力のある報酬プログラムを信じている。Goosehead従業員もKeyをインセンティブと奨励するために、私たちの総合インセンティブ計画に基づいてインセンティブ株式オプションを獲得する資格があります

従業員が最高レベルに達するように激励し、私たちの長期的な成功に重大な貢献をし、それによって私たちの従業員の激励は株主の最適な利益と一致させる。

Gooseheadはその従業員に競争力のある健康福祉プログラムを提供し、医療、歯科と視力保険、及び柔軟と健康貯蓄口座、生命保険、短期障害保険、長期障害保険、意外保険、重篤な疾患保険、及び私たちの401(K)退職貯蓄計画に参加する機会を含む。401(K)計画の下で、私たちは4年以内に取得される参加者の支払いと一致する

多様性公平性包括性

Goseheadの従業員の半分以上が女性で、労働力の3分の1以上が人種多様性だと考えている。私たちは私たちの経営原則に基づくエリート管理と包容的な成長と進歩文化に取り組んでいる

Gooseheadは厳格な機会平等と反ハラスメント政策を堅持し、私たちは私たちの職場で開放、共感、尊重の原則を守ることに取り組んでいる。我々は第三者ソリューションチームと契約を締結し、政策違反の疑いのある行為の独立と適時な報告と調査を奨励し、促進した。Goseheadは、従業員の好意的な苦情が差別または迷惑事件と考えられているため、または会社または任意の連邦、州または地方機関に協力してこのような苦情を調査するため、従業員に対する任意の形態の懲戒処分、報復、脅威、脅迫、または他の報復行為を容認しない

私たちの共同創業者であるRobyn Jonesは2015年に女性職業発展計画(WPDP)を設立し、Gooseheadの女性リーダーに個人と職業成長のつながりと支援を提供した。GooseheadのWPDPは,すべての女性従業員や特許経営エージェントに開放され,グループや全体会議を開催し,女性専門家特有の突出したテーマとの接触を促進することを目的としている。それはまたGoosehead女性にGooseheadが台頭しているより長い任期の女性指導者と交流する機会を提供し、私たちの指導者文化を有機的に構築し、強化する。

操作原則

わが社は一連の経営原則を基礎としており、会社の各メンバーはこれらの原則を遵守すべきだ。これらの価値観が私たちの会社を独自にし、私たちの活力に満ちた文化を定義し、真の世界的な業務を築くことができるようにしてくれました。それはエネルギッシュで、積極的に進取する仕事チームと、価値があり、尊重し、多様化と包容的な仕事環境を作った。私たちの経営原則と価値観は以下の通りです。

•私たちがしたすべての中で揺るぎない正直さ

•人を驚かす!

•サポートチーム

•会社の秘密尊重-顧客、第三者、従業員

•原因です

•自分の重さよりも多く引いています

•誠実で開放的で直接的なコミュニケーション

•信頼を仮定する

•私たちは偉大な会社を建設しています

•人の唯賢と業績給に任せる

•私たちの顧客と従業員は私たちの資産です彼らを扱うように

•終始卓越したサービスを提供する

•尊重と公平

•機会を探して私たちの会社のために価値を作る-あなたの考えは重要です

•業界内で最高の品質とサービス

•大志を抱く

ビジネス行為と道徳的基準

私たちは、財務報告を担当する上級管理者を含む、私たちのすべての従業員、高級管理者、および取締役に適用されるビジネス行動と道徳政策を採択しました。このような基準は不法行為を阻止し、誠実さと道徳的行為を促進することを目的としている。私たちのビジネス行動基準と道徳政策の全文は私たちのサイトで見ることができます。サイトはhttps://ir.gosehead insurance.com/citation/Documents-and-chartersです。いかなる取締役又は役員規則の放棄は、我々の取締役会又は取締役会が許可する取締役会委員会のみが行い、速やかに株主に開示する

適用される米国連邦証券法とナスダック世界精選市場のコーポレートガバナンス規則要件 規則の改正は、私たちの取締役会の承認を得て、迅速に開示されなければなりません(技術、行政、または非実質的な変更を除く)。規則に対するいかなる修正も、または規則要求に対するいかなる免除も、私たちのウェブサイトで開示されるだろう。

利用可能な情報

我々のForm 10−K年次報告、Form 10−Q四半期報告、Form 8−K現在の報告、および改正された1934年証券取引法(“取引法”)第13(A)および15(D)条に基づいて提出された報告修正案は、いずれも米国証券取引委員会(“米国証券取引委員会”)に提出されている。我々は、取引法の情報要求を遵守し、米国証券取引委員会に報告書、依頼書、その他の情報を提出または提供しなければならない。このような報告書が米国証券取引委員会のウェブサイトに発表されると、私たちが米国証券取引委員会に提出したこのような報告書およびその他の情報は、私たちのウェブサイトir.gosehead Insurance ance.comで無料で取得することができる。米国証券取引委員会には、米国証券取引委員会に電子的に提出された報告書、依頼書、情報声明、その他の発行者に関する情報が含まれたインターネットサイトが設置されており、URLはwww.sec.govである。これらのサイトの内容は本ファイルに含まれていません。また,これらのサイトのURLへの参照は非アクティブテキスト参照のみに用いた.

第1 A項。リスク要因

私たちのA種類の普通株に投資することは高い危険がある。私たちのA類普通株に投資する前に、以下のリスクと、本年度報告に含まれる10-K表の他の情報をよく考慮しなければなりません。実際に次のリスクの1つが発生すれば、我々の業務、財務状況、経営業績は重大な悪影響を受ける可能性がある。この場合、私たちA類普通株の取引価格は下がる可能性があり、あなたは投資の一部または全部を損失する可能性があります。

主なリスク要因の概要

私たちの業務に関わるリスク

•経済活動の全面的な低下は、我々の業務の財務状況や運営結果に実質的な悪影響を及ぼす可能性がある。

•保険業の保険料の変動や低下やその他の不利な傾向は、私たちの収益力を深刻に弱める可能性がある。

•私たちがいくつかの保険商品を販売することから得られる収入は、運送業者が設定した保険料と手数料率に基づいているので、これらの保険料または手数料料率のいかなる低下、あるいは運送業者が手数料の返済を求める行動は、私たちの収入の減少または支出を招く可能性がある。

•私たちが航空会社から受け取った臨時手数料は標準手数料より予測が難しく、私たちが受け取った手数料金額のいかなる減少も私たちの運営結果に悪影響を及ぼす可能性があります。

•私たちが業務を展開している運送業者に影響を与える法規は私たちの業務の進め方に影響を与えます。

•私たちの産業競争は激しく、もし私たちが効果的に競争できなければ、私たちは顧客を失うかもしれないし、私たちの財務業績はマイナスの影響を受けるかもしれない。

•我々の業務は情報処理システムに依存する.当社または当社のサプライヤーの情報処理システムに関連するセキュリティホール、ネットワーク攻撃、または他の同様のイベントは、当社の名声を損なう可能性があり、顧客保持およびキャリア、特許経営、推薦パートナー関係に悪影響を及ぼす可能性があります。

•私たちは第三者が提供する情報技術サービスの可用性と性能に依存する。

•もし私たちが災害や他の業務の連続性の問題に遭遇した場合、私たちは回復に成功できず、重大な財務損失、人的資本損失、規制行動、名声損害、または法的責任を招く可能性がある。

•私たちの名声を損なうことは私たちの業務に実質的な悪影響を及ぼすかもしれない。

•私たちは合格した従業員を維持したり、採用したりすることができず、私たちのいかなる幹部の流失も、既存の業務を保留し、新しい業務を創造する能力にマイナスの影響を与える可能性がある。

•大流行や他の伝染病の発生とその伝播を遅らせる努力はすでに行われており、未来に私たちの運営方式に広範な影響を与える可能性がある

•私たちに適用される法律、法規を遵守したり変更したりしないことは、私たちが業務を展開する能力を制限することが要求されるかもしれません。

•私たちの会計見積もりと仮定の変化は私たちの財務状況と経営業績にマイナス影響を与えるかもしれません。

•私たちの手数料収入の大部分は限られた数の事業者から来ており、これらの事業者の損失は追加費用と市場シェアの損失を招くだろう。

•事業者との関係を失い、事業者と良好な関係を保つことができなかった場合、限られた数の事業者に依存したり、新たな事業者関係を発展させなかったりすると、私たちの事業は損なわれる可能性があります。

•Mark JonesとRobyn Jonesは、私たちの最低投票権の権利を維持できなかったり、選挙に参加できなかったり、少なくとも多数の取締役会メンバーを指定したりすることができず、私たちの信用プロトコルによって発生した制御権の違約変更をトリガする可能性があります。

•私たちは未来に追加的な債務融資が必要かもしれないし、これらの融資は得られないかもしれないし、不利な条件でしか得られないかもしれない。

私たちのフランチャイズ業務に関するリスク

•質の高いフランチャイズ業者を誘致·維持できなかったことは、Gooseheadネットワークを拡大する能力を損なう可能性がある。

•私たちの財務業績はフランチャイズ業者と代理店の経営業績の影響を直接受けており、私たちは彼らを直接コントロールしていません。

•私どものフランチャイズ業者と代理店は私たちの業務を損なう可能性のある行動をとるかもしれません。

•私たちが拡大していくフランチャイズ制度を支持しなければ、私たちの業務、財務状況、あるいは経営業績に重大な悪影響を及ぼす可能性があります。

•私たちのフランチャイズ活動はフランチャイズに関連する様々な州と連邦法律法規の制約を受けており、これらの既存あるいは未来の法律法規を遵守しない行為は私たちの業務に不利な影響を与える可能性がある。

•私たちは私たちによって提起されたり、私たちに対して提起された訴訟に関連するいくつかのリスクに直面しており、不利な結果は私たちの業務や財務状況を損なう可能性がある。

知的財産権、データプライバシー、ネットワークセキュリティに関するリスク

•私たちの知的財産権を獲得、維持、保護、保護または実行できなかったか、または他人の知的財産権を侵害、流用、または他の方法で侵害したことを告発することは、私たちの名声、効果的な競争の能力、財務状況、および業務を損なう可能性がある。

•人為的なミス、従業員またはサプライヤーの情報の乱用によるものであっても、私たちまたは私たちのプロバイダのシステムに関連するセキュリティホール、ネットワーク攻撃、または他の同様のイベントによるものであっても、規制審査、法的責任または名声の損害を招き、私たちの業務または運営に悪影響を及ぼす可能性がある、機密、個人または独自の情報が不適切に開示される。

•私たちはデータプライバシーとネットワークセキュリティに関する複雑で変化する法律、法規、規則、業界標準と契約義務を受けており、これは業務を展開するコスト、コンプライアンスリスク、潜在的な責任を増加させる可能性がある。

A類普通株所有権に関連するリスク

•将来的に私たちがA類普通株を大量に売却したり、将来売却する可能性があることは、私たちA類普通株の価格に悪影響を及ぼす可能性があります。

•私たちは財政報告書に対する効果的な内部統制を維持することに成功できないかもしれない。

•私たちは私たちの株価が変動すると予想しています。これはあなたの投資価値を低下させるかもしれません。あなたはあなたの投資以上の価格であなたの株を転売できないかもしれません。

私たちの業務に関わるリスク

経済活動の全面的な低下は、我々の業務の財務状況や運営結果に実質的な悪影響を及ぼす可能性がある。

業務収入、経済状況は、政府の閉店、債務上限或いは融資方面の不確定性による不利な状況、資本市場の変動と強さ、最近のインフレの再台頭、予想される利上げと突発的な公共衛生事件(例えば新冠肺炎)などの要素を含み、すべて商業と経済環境に影響を与える。例えば、2022年、世界経済環境の特徴は、インフレの持続、金利上昇、世界金融市場の変動(他を除いて株価下落)、サプライチェーンの複雑化、衰退への懸念、ロシアとウクライナ間の戦争およびエネルギー市場への影響を含む世界の安全·市場への影響に関する地政学的不確実性である。

財産や傷害保険の需要は通常、家庭全体の収入レベルの向上に伴い上昇し、家庭収入の低下に伴い普遍的に低下し、私たちの業務に生じる手数料や費用に影響を及ぼす。私たちの新しい口座の大部分は家屋成約取引に関する推薦源から来ており、Goseheadサービスの様々な不動産市場の重大な減速は私たちが新しい業務を創造する能力に影響を与える可能性がある。財産と傷害保険に影響する経済活動は雇用レベル、会社の収入と資産価値と最も密接に関連している。さらに、自動車を所有するのではなく、自動車や相乗りサービスに対する消費者の好みが増加し、1人当たりの車両数の長期的な減少を招き、自動車保険業を招く可能性がある。保険会社が同じリスクを防ぐために徴収する保険料は前年比変動しており、業界では保険市場の疲弊と呼ばれ、私たちの業務に悪影響を及ぼす可能性があります。収益の大部分は顧客から徴収された保険料の割合で決定されているからです。景気後退に伴う倒産·合併、特に保険業の倒産は、顧客の流出により当社の仲買業務に影響を与える可能性があり、保険加入能力を阻害する可能性がある 公事です。また、経済が悪化し続けている場合、私たちの顧客の一部は流動資金の問題や他の財務的困難に遭遇する可能性があり、これは私たちの売掛金の入金能力に悪影響を及ぼす可能性があり、あるいは私たちの顧客は保険範囲への需要を減らし、既存の保険証書を取り消し、彼らの保険範囲を修正したり、彼らが私たちのところで持っている保険証書を更新しなくなったりする可能性があります。また、私たちのミスや漏れクレームについては、E&Oクレームと呼ばれ、経済低迷時に増加し、当社のブローカー業務にも悪影響を及ぼす可能性があります。経済活動の低下は、我々の業務、財務状況、運営結果に実質的な悪影響を及ぼす可能性がある。

また、私たちの運営費の多くは、従業員の給与と福祉に関連しているが、これらの支出はインフレに非常に敏感だ。優秀な人材の競争に成功する能力を維持するために、上昇するインフレ率は、過去の増加を超えた報酬増加を要求する可能性があり、これは私たちの報酬コストを著しく増加させるかもしれない。したがって、時間が経つにつれて、インフレは私たちの運営費用を増加させることが予想され、私たちの運営キャッシュフロー結果に悪影響を及ぼす可能性がある。

また、インフレ期間中、金利は歴史的に上昇しており、既存の長期借入金に対して再融資、特にクレジット協定、または任意の追加債務を発生させることを決定すれば、利息支出に直接影響を与えることになる。また、これは新規住宅市場に影響を与える可能性があり、これは私たちの新規住宅購入顧客のリードに悪影響を及ぼす可能性がある。

金利に影響を与える現行金利や米国の通貨政策の変化は、私たちが新しい業務を創造する能力に悪影響を及ぼす可能性がある。

財産や傷害保険の需要は通常、家庭全体の収入レベルの向上に伴い上昇し、家庭収入の低下に伴い普遍的に低下し、私たちの業務に生じる手数料や費用に影響を及ぼす。私たちの新しい口座のほとんどは住宅成約取引に関連した推薦源から来ている。Gooseheadサービスの様々な不動産市場の大きな減速は、金利に影響を与える現行金利や米国の通貨政策の変化を含め、新たな業務を創出する能力に悪影響を及ぼす可能性がある。

保険業の保険料の変動や低下やその他の不利な傾向は、私たちの収益力を深刻に弱める可能性がある。

私たちの大部分の収入はブローカーサービスの手数料と手数料から来ます。私たちは私たちの手数料が一般的に根拠する保険料を確定しません。また,保険料は本質的に周期的であり,市場状況によって大きく変化する可能性がある.保険商品の価格設定の市場周期のため、私たちは予測したりコントロールすることができず、私たちのブローカーの収入と収益力は変動したり、長い間低迷を維持したりする可能性があります。また、保険業はすでに代替保険市場に移行する様々な傾向が出現し続ける可能性があり、その中には他を除いて、より多くの自己保険、リスク保留集団および伝統保険の非保険資本市場解決策が含まれている。保険料に基づく手数料収入を作る能力も挑戦される可能性があります。一部の顧客は保険料の割合ではなく固定料金に応じて仲介人を補償することをますます望んでいるからです。費用は通常インフレに関連しないし、手数料のように保険料や提供サービスのレベルに伴って増加しないかもしれないので、これは私たちに否定的な影響を与えるかもしれない

従来のリスクを担うキャリアは、保険料収入の生産を非関連ブローカーまたは私たちのようなエージェントにアウトソーシングし続けるため、これらのキャリアは、保険エージェントまたは仲介人に支払う手数料率を低下させることによって、その費用をさらに最小限にすることを求める可能性がある。これらの手数料率の低下に加え、保険料の普遍的な変動及び/又は低下は、私たちの収益性に重大な影響を与える可能性がある。保険料の価格が変化する時間あるいは程度を確定しないので、手数料収入が大幅に下がるかどうかを含めて、私たちの手数料収入を正確に予測することは難しいです。したがって、将来の買収、資本支出、配当金支払い、融資返済、その他の支出の予算を調整して、収入の意外な変化に対応しなければならない可能性があり、保険料率のいかなる低下も私たちの業務、財務状況、運営業績に悪影響を及ぼす可能性がある。

私たちがいくつかの保険商品を販売することから得られる収入は、運送業者が設定した保険料と手数料率に基づいているので、これらの保険料または手数料料率のいかなる低下、あるいは運送業者が手数料の返済を求める行動は、私たちの収入の減少または支出を招く可能性がある。

私たちは保険製品を販売する手数料から収入を得て、これらの手数料は私たちの顧客が保険を購入する運送人に支払います。保険商品の販売の支払いは運送業者が内部で処理しているため、どの特定の時期までも予想される支払いを受けない可能性があり、将来の重大な支出のための予算を作成する能力に悪影響を及ぼす可能性がある。さらに、運送業者またはその付属会社は、場合によっては、保険証の失効、保険の払い戻し、キャンセル、撤回、違約、または他の特定の場合に、手数料の払い戻しまたは償還を要求することができる。手数料の減額または返済により、特定の期間に、以前に確認され、当社の総合財務諸表に反映された収入に関連する費用が発生する可能性があります。このような支出は、特に支出が私たちが保持している関連収入を超える場合、私たちの運営結果や財務状況に大きな悪影響を及ぼす可能性がある。

手数料率は事業者が設定し、事業者が徴収した保険料に基づいている。保険市場の定価周期性により、保険料率が変化する可能性が高い。また,保険業の特徴は,保険能力過剰により価格競争が激しい時期と,保険能力不足により有利な保険料レベルが出現する時期である。運送力は、事業者が保証を受けられなかったり、撤退したりすることによって、お客様に提供するいくつかの保険によって減少する可能性もあります。手数料率と保険料は、航空会社に影響を与える現行の立法、経済、競争要因によって変化することができる。これらの要素は私たちのコントロール内ではなく、運送人が新しい業務を展開する能力、保険会社の保険と非保険利益、消費者の保険製品に対する需要、他の運送業者がより低いコストで類似製品を獲得できるかどうか、消費者が政府福祉と自己保険製品のような代替保険製品を獲得できるかどうかを含む。私たちは将来の手数料率や保険料変化の時間や程度を予測することができず、これらの変化が私たちの業務、財務状況、経営結果に与える影響も予測できない。

私たちが航空会社から受け取った臨時手数料は標準手数料より予測が難しく、私たちが受け取った手数料金額のいかなる減少も私たちの運営結果に悪影響を及ぼす可能性があります。

私たちの収入の一部は私たちが事業者から受け取ったか、または手数料で構成されている。または、前年にそのような企業に支払われた事業の収益性、業務量、および/または増加状況に応じて事業者によって支払われる手数料がある。現在の経済環境または任意の他の理由で、事業者の収益性、業務量または増加のハードルを達成できない場合、または事業者が損失準備金の推定値を増加させた場合(私たちはコントロールできません)、私たちが受け取った実際またはコミッションは予想よりも少ない可能性があり、これは私たちの業務、財務状況、および運営結果に悪影響を及ぼす可能性があります。

私たちの業務は法的手続きと政府調査に関連するリスクに直面している。

私たちの正常な業務運営過程で、私たちは訴訟、規制機関の調査、そしてクレームを受けるつもりだ。これらの事項に関連するリスクは、評価または定量化が困難であることが多く、潜在的なクレームの存在および規模は、長い間未知であることが多い。いくつかの潜在的なクレームに保険を提供していますが、他のクレームは保険範囲内にない可能性があり、保険会社は保険範囲に異議を唱えたり、任意の最終責任が私たちの保険範囲を超えてしまう可能性があります。

私たちはこのような製品やサービスの適合性を含む保険販売に関連した訴訟やクレームを受けるかもしれない。訴訟とクレームはこのような販売の撤回を招く可能性があり、したがって、運送業者は私たちに支払われた手数料の回収を求める可能性があり、これは私たちに法的行動を取ることにつながる可能性がある。このような行動の結果は予測できず、このようなクレームや行動は、私たちの業務、財務状況、および運営結果に重大な悪影響を及ぼす可能性がある。

私たちは法律法規によって制限され、規制機関の調査も受けている。保険業はずっと州総検察長と保険部門を含む各種の監督管理機関の高度な審査を受けており、保険業内のいくつかのやり方に関連している。これらのアプローチには、保険仲介人および代理人が運送業者から手数料を受け取るか、またはそのような賠償を開示する程度、代理料の徴収、入札操作および関連事項を含むが、これらに限定されない。私たちの子会社は時々政府当局から情報要請を受けた。私たちはすべての政府機関と十分に協力し続けるつもりだ。

保険代理や仲買に関する現行の法律·法規は複数改正されているか、新たな法律·法規の改正や制定が提案されている。このような行動は私たちが販売している製品に追加的な義務を課しているか、または可能性がある。一部の運送業者は監督管理機関と合意して、保険商品の支払いを停止したり、手数料があります。これは私たちの手数料に影響を与える可能性があります。これらの手数料は私たちが発生した業務量、一貫性、収益能力に基づいています。

私たちはどんな新しい法律、規則、または規制が私たちの業務と財務業績に及ぼす影響を予測することができない。現在の規制環境と全国各地の現地市場で運営している子会社の数を踏まえると、政府のさらなる調査·召喚を受け、起訴される可能性がある。規制当局は調査、審査、または監査過程で問題を提起する可能性があり、不利な決定が下されれば、私たちに実質的な影響を与える可能性がある。規制機関の法規に対する解釈は変化する可能性があり、制定された法規は追跡力を持っている可能性がある。私たちはまたこのような訴訟につながる可能性のある任意の新しい全産業法規または接近法の実質的な悪影響を受ける可能性がある。

私たちがどんな調査と訴訟に参加しても、私たちは追加の法律と他の費用を発生させ、もし私たちがいかなる法律に違反していることが発見されたら、私たちは罰金、損害賠償、そして他の費用の支払いを要求されるかもしれません。実質的かもしれません。最終コストにかかわらず、これらの事件は私たちに否定的な宣伝、名声損害、顧客関係損害、あるいは人員と管理資源の移転をもたらし、それによって私たちに実質的な悪影響を与える可能性がある。

運送業者や私たちと業務往来のある他の側に影響を与える条件は私たちに影響を与える可能性があります。

私たちは運送業者から大量の売掛金を得て、私たちはこれらの運送人に保険をかけます。これらの航空会社が流動性の問題や他の財務的困難に遭遇した場合、私たちは私たちのお金を滞納する遅延や違約に遭遇する可能性があり、これは私たちの財務状況や運営業績に大きな悪影響を及ぼす可能性がある。ある保険会社が私たちの顧客に保険を提供することを停止すれば、業界全体の生産能力にマイナス影響を与える可能性があり、これは逆に特定の保険限度額やタイプの保険加入を減少させ、私たちの収入や収益力を減少させる可能性がある。運送業者が考えている安定性や財務実力に関する問題は、このような保険会社の戦略決定に役立つ可能性があり、ある保険種別に重点を置き、他の保険種別を損害する。キャリアの失敗は私たちの顧客にクレームをつける可能性がありますが、私たちのキャリアの失敗は私たちが依存しているE&O保険コストが高すぎたり、入手できない可能性があります。これは私たちの財務状況と運営結果に大きな悪影響を及ぼす可能性があります。また、もし私たちのどの航空会社が合併した場合、あるいは私たちの大手航空会社が倒産したり撤退したりしたら、いくつかの保険限度額を提供して、全体のリスク資本能力はマイナスの影響を受ける可能性があり、これは私たちのいくつかの保険限度額を投入する能力を低下させ、それによって私たちの手数料、手数料、収益能力を減少させるかもしれない。私たちの運送業者はこのような故障が発生したり、保険を取り消したりする原因はたくさんあり、気候変化或いは他の新興リスク分野に関連する巨額の意外賠償を含む。

私たちが業務を展開している運送業者に影響を与える法規は私たちの業務の進め方に影響を与えます。

保険会社はまた、支払能力の問題で州保険部門の規制を受け、準備金要求の制約を受けている。私たちと業務往来のあるすべての運送業者が規定を守ることを保証することはできません

国家保険部門が担当します。私たちは、これらの保険会社との関係に関する問題や懸念を解決するために資源を費やし、私たちを運営する業務から管理資源を分流する必要があるかもしれません。

私たちの産業競争は激しく、もし私たちが効果的に競争できなければ、私たちは顧客を失うかもしれないし、私たちの財務業績はマイナスの影響を受けるかもしれない。

保険商品やサービスを提供する業務競争が激しく、競争が激化すると予想される。私たちは信用、顧客サービス、計画と製品供給、そして私たちは顧客のために製品とサービスをカスタマイズして、顧客の特定の需要を満たす能力をもとに顧客を奪い合います。

私たちは、多くの総合金融サービス組織および事業者とブローカー、生産者団体、個人保険代理人、投資管理会社、独立財務プランナー、ブローカーと積極的に競争している。競争は私たちがサービスを提供することができる費用を下げるかもしれないし、これは収入と利益率に悪影響を及ぼすだろう。私たちの多くの競争相手は私たちよりも多くの財務とマーケティング資源を持っていて、私たちが現在提供していない、未来も提供しないかもしれない製品とサービスを提供することができるかもしれない。銀行、証券会社、運送業者付属会社については、金融サービス業はさらなる統合を経験する可能性がある(例えばArthur J.Gallagher&Co.Wilis Towers Watson pll.からほぼすべての条約再保険仲買業務を買収し、2021年12月に完成)ため、ますます多くの大型金融機関が保険仲介サービスを含むより広い金融サービスを積極的に提供するようになるにつれて、事業者や金融サービス業からの日々の激しい競争に直面する可能性がある。また、一部の運送業者は直接販売保険に従事し、主に個人に販売し、仲介人や他の市場仲介業者に手数料を支払わない。また、私たちは、Insurtechスタートアップ企業を含む他の様々なリスク関連サービスや伝統的な保険サービス代替案を提供する会社と競争しており、これらの会社は、人工知能(AI)、デジタルプラットフォーム、データ分析、ロボット、ブロックチェーンを含む技術と革新に集中しており、顧客体験を簡略化し、改善し、効率を高め、ビジネスモデルを変更し、私たちが運営する業界で他の潜在的な破壊的変化を実現している

また、近年、私募株式スポンサーは保険業界に数百億ドルを投資し、既存の参加者を改造し、大型ブローカーと競争するための新たな参加者を作成している。これらの新しい競争相手、競争相手間の連合または競争相手の合併は、巨大な市場シェアを得る可能性があり、私たちのいくつかの競争相手は、より低いコスト構造を制定しているか、より急進的な価格設定政策を採用しているか、または私たちが提供したり開発したサービスよりも大きな市場受容度を得るサービスを提供している可能性がある。競争相手は、技術変革の需要に反応し、より迅速に革新するか、またはより積極的に彼らのサービスに価格を設定することができるかもしれない。彼らは私たちよりも効率的に技術専門家を争い、買収に資金を提供し、内部成長に資金を提供し、市場シェアを奪い合うかもしれない。ますます激しい競争や価格圧力に対応するためには、サービスコストを下げたり、顧客に提供するサービスレベルを低下させなければならない可能性があり、これは私たちの業務、財務状況、経営業績に悪影響を及ぼす可能性があります。

私たちのいくつかの競争相手たちは彼らがより多くの資源を持っているので、私たちよりも効率的に訴訟費用を受けるかもしれない。もしこのような競争相手が私たちに訴訟を起こした場合、法的根拠がなくても、このような訴訟は時間がかかり、コストが高く、管理層が私たちの業務に関心と資源を移し、私たちの業務、財務状況、運営結果に悪影響を及ぼす可能性がある。

同じように、新しい立法や産業の発展によって増加した競争は私たちに不利な影響を及ぼすかもしれない。これらの発展には

•キャリアは資金調達を増加させ、これは業界に新しい資本を発生させ、保険料と手数料の低下を招く可能性がある

•運送業者は直接保険加入者に保険を販売し、仲介人や他の仲介機関には触れない

•規制の発展により、私たちの業務報酬モデルは変化した

•連邦と州政府は、巨大災害多発地域または他の代替市場タイプの保険範囲内で財産保険を提供し、運送業者が提供する保険製品と競争または完全に代替する計画を構築した

•アメリカと世界各地の気候変動規制は私たちを低炭素経済に推進しており、これは保険解決策の革新に新たな競争圧力を生む可能性がある

•銀行、会計士事務所、コンサルティング会社、インターネットなどの新たな市場参加者からの競争が激化し、リスク管理または保険ブローカーサービスを提供する他の技術会社、または賃金会社のような新しい保険流通チャネル。

これらまたは他の競争または業界発展による新しい競争は、私たちの製品およびサービスに対する需要の減少をもたらす可能性があり、これは逆に、私たちの業務、財務状況、および運営結果に悪影響を及ぼす可能性がある。

私たちの業務、財務状況、運営結果はE&Oクレームのマイナス影響を受ける可能性があります。

我々は膨大な保険エージェントやブローカー業務を持ち,正常な業務過程で保険加入や引受アドバイスの提供に関する指摘や実際の誤りや見落としによりクレームや訴訟の影響を受けている.このような活動は多くの資金を扱っている。私たちのE&Oクレームは私たちが関わった金額の全部または一部に責任があると主張する可能性があるので、クレーム者は巨額の損害賠償を請求する可能性があります。このようなクレームは巨額の国防費用と関連があるかもしれない。ミスや見落としには、不注意であっても故意であっても、顧客を代表して保険に加入できなかったこと、保険されたリスクに関する完全かつ正確な情報を運送業者に提供できなかったこと、または受託ベースで保有していた資金を適切に運用できなかったことが含まれる可能性がある。間違いや漏れを防止したり発見したりすることはいつも可能ではなく、私たちが取った予防措置もすべての場合に有効ではない。

私たちは私たちが告発されて実際のミスと漏れに起因する責任リスクを防ぐためのミスと漏れ保険を持っている。この保険の価格と保険条項の範囲と制限は私たちのクレームの歴史と私たちがコントロールできない市場状況にかかっています。私たちは私たちのリスク評価に適した保険を購入しようと努力していますが、直接または間接損害クレームの頻度、性質、規模を正確に予測することはできませんし、私たちのミスや漏れ保険がこのようなクレームをカバーしているかどうかも確認できません。

E&Oクレームの責任を決定する際には,内部と外部弁護士のケース審査と内部分析を用いて潜在的な損失を推定する。その負債は毎年検討され、発展の必要に応じて調整される。E&Oクレームおよびそれが引き起こす可能性のある訴訟の予測不可能性を考慮すると、ある特定の事項の不利な結果は、所与の四半期または年間期間の運営結果、財務状況またはキャッシュフローに重大な悪影響を及ぼす可能性がある。

我々の業務は情報処理システムに依存する.当社または当社のサプライヤーの情報処理システムに関連するセキュリティホール、ネットワーク攻撃、または他の同様のイベントは、当社の名声を損なう可能性があり、顧客保持およびキャリア、特許経営、推薦パートナー関係に悪影響を及ぼす可能性があります。

私たちが顧客に保険サービスを提供し、顧客アカウントの全面的な追跡と報告を作成·維持する能力は、データを保存、検索、処理し、重要なデータベースを管理し、当社の情報処理能力を拡大し、定期的にアップグレードする能力に依存します。私たちの業務の発展に伴い、私たちは新しい情報システムと強化された情報システムに引き続き投資する必要があるだろう。私たちの情報システムサプライヤーが彼らのハードウェア、ソフトウェア、設備技術を修正し、アップグレードすることに伴い、私たちはこれらの新しい技術を私たちの業務に統合することは困難に直面する可能性があります。我々の情報処理能力が中断または喪失したり、新たなまたは強化されたシステムを実施することによって生じる不利な結果は、我々の業務、財務状況、および運営結果に大きな悪影響を及ぼす可能性がある。

金融サービスを提供する過程で、当社番号またはクレジットカードまたは銀行情報のような顧客または顧客従業員の個人情報(敏感な個人情報を含む)を電子的に記憶、送信、または他の方法で処理することができる。データセキュリティの破壊や許可されていない人の私たちのネットワークセキュリティへの浸透は、運営中断や私たちの名声被害、その他の悪影響をもたらす可能性があります。我々は,情報セキュリティやプライバシーを保護するための政策,プログラム,技術保障措置を維持しているが,不正アクセスや個人情報開示のリスクを完全に解消することはできず,このような事件の結果を軽減するために生じるコストを完全に解消することはできない.データプライバシーとネットワークセキュリティ法律、規則と法規は日々大衆の注目を集め、私たちが運営している州で絶えず変化している。これらの法律、規則、および法規を遵守または成功的に実行できなかった手続きは、法的責任を招いたり、私たちの名声を損なう可能性がある。

さらに、私たちと私たちのサプライヤーは安全措置を取っているにもかかわらず、私たちと私たちのサプライヤーのシステムは物理的な侵入、許可されていないアクセス、ウイルス、または他の破壊的な問題の攻撃を受けやすいかもしれない。もし私たちのシステムや施設が浸透または破損した場合、私たちの顧客は、データ損失、財務損失、および重大な業務中断を経験し、私たちの業務、財務状況、および運営結果に大きな悪影響を及ぼす可能性があります。私たちは保護措置を修正し、脆弱性を調査し、または他の露出を修正するために、または必要な通知をするために多くの追加資源を必要とするかもしれない。

私たちは第三者が提供する情報技術サービスの可用性と性能に依存する。

私たちはいくつかの重要な情報技術システムを維持していますが、Salesforce.comを含む第三者サービスプロバイダにも依存して、エージェント管理サービス、販売、サービスサポート、電子通信、およびいくつかの財務機能に関する重要な情報技術サービスを提供しています。これらの機能をアウトソーシングしたサービスプロバイダがこれらの機能を効率的に履行できない場合、予想されるコスト節約を実現することができず、これらのサービスプロバイダが犯した誤りを修正するための追加のコストを生成しなければならない可能性がある。関連する機能によれば、このようなエラーはまた、トラフィック中断、処理効率の低下、セキュリティホールによる知的財産権の紛失または破損、セキュリティホールのための機密固有データまたは個人データ(敏感な個人データを含む)、または他の状況を損失させる可能性がある。私たちまたは私たちの第三者サービスプロバイダは、私たちまたは彼らの情報技術システムに影響を与える重大な中断、障害、または脆弱性に遭遇していませんが、どのような中断、障害、または脆弱性も、私たちの業務、財務状態、および運営結果に悪影響を及ぼす可能性があります。

もし私たちが災害や他の業務の連続性の問題に遭遇した場合、私たちは回復に成功できず、重大な財務損失、人的資本損失、規制行動、名声損害、または法的責任を招く可能性がある。

私たちの運営は、私たちの人員、オフィス、技術インフラを業務連続性イベントから保護する能力があるかどうかにかかっています。これらのイベントは、私たちの運営に大きな中断影響を与える可能性があります。地震、ハリケーン、テロ、大流行、抗議または暴動、セキュリティホール、ネットワーク攻撃または他の同様の事件、停電、電気通信障害、または他の自然または人為的災害のような地域的災害または他の業務連続性の問題に遭遇した場合、私たちの持続的な成功は、人員、オフィス施設の利用可能性、ならびにコンピュータ、電気通信および他の関連システムおよび動作の正常な動作に部分的に依存するであろう。このような事件では,我々の運営規模,運営の複数地点,および我々の既存のバックアップシステムはある程度の柔軟性を提供しているが,運営の特定の分野で短期的な運営挑戦に遭遇する可能性がある.災害復旧の場合、私たちは主要幹部、人員、顧客データ、または私たちの運営または顧客にサービスを提供する重大な不利な中断を失う可能性があります。持続的な新冠肺炎疫病のため、著者らはシステムのアップグレード、停止、遠隔仕事の増加或いはその他の影響による追加中断を経験する可能性がある。もし私たちが災害や他の業務連続性の問題に遭遇した場合、私たちは回復に成功できず、私たちの業務運営を深刻に中断し、重大な財務損失、人的資本損失、監督管理行動、名声損害、顧客関係の損傷、または法的責任を招く可能性がある。私たちは自然災害に対する保険範囲が限られており、賠償免除額と保険範囲の制限を受けている。このような保険は十分ではないかもしれないし、商業的に合理的なレートと条項で提供され続けることができないかもしれない。

技術を効率的に適用できなければ、技術に基づく解決策によって顧客の価値を創出したり、技術や関連ツールを適用することで内部効率と効率的な内部制御を得ることができなければ、私たちの経営業績、顧客関係、成長、コンプライアンス計画は悪影響を受ける可能性があります。

私たちの将来の成功は、デジタル転覆や他の技術変革の脅威とチャンスを予測し、効果的に対応する能力にある程度依存している。これらは、人工知能、機械学習、ロボット、ブロックチェーン、またはデータマイニングの新しい方法に基づく新しいアプリケーションまたは保険関連サービスを含むことができる。我々は、既存の市場参加者(例えば、非仲介化によって)または新規参入者(例えば、科学技術会社、保険技術スタートアップ会社および他の会社)の採用と新技術の応用に関する競争リスクに直面する可能性がある。私たちはまた、技術、業界標準、顧客選好、内部制御標準の迅速かつ持続的な変化のペースを予測し、追いつくために、私たちの従業員の中で技術解決策と技術専門家を開発し、実施しなければならない。私たちはこのような発展をタイムリーに、経済的に予測したり、応答できないかもしれないし、私たちの考えは市場に受け入れられないかもしれない。また,我々の業務における技術専門知識の獲得と新技術開発の努力には巨額の費用が必要である.私たちの技術開発プロジェクトが完成すると、私たちの期待したメリットをもたらすことができないかもしれないし、予想よりも早く置き換えられたり、時代遅れになったりする可能性があり、これは確認費用を加速させる可能性があります。もし私たちが私たちの競争相手のように迅速に新しい技術を提供できない場合、あるいは私たちの競争相手がより費用対効果のある技術や製品を開発すれば、私たちの運営業績、顧客関係、成長、およびコンプライアンス計画に実質的な悪影響を及ぼすかもしれない。

場合によっては、Salesforce.comプラットフォームのような、主要なサプライヤーおよびパートナーに依存して、私たちの戦略計画のための技術的および他のサポートを提供します。もしこれらの第三者が義務を履行しなかったり、私たちとの協力を停止したりすれば、私たちの戦略的措置を実行する能力は不利な影響を受ける可能性がある。

私たちの名声を損なうことは私たちの業務に実質的な悪影響を及ぼすかもしれない。

私たちの名声は私たちの重要な資産の中の一つだ。私たちは顧客に広範なコンサルティングとサービスを提供し、私たちは顧客を誘致し、維持する能力は外部の私たちのサービスレベル、信頼性、商業慣例、財務状況とその他の主観的な品質に対する見方に大きく依存する。お客様が私たちのサービスに満足していない場合、追加のコストが発生し、収益性を損ない、あるいは顧客関係を完全に失う可能性があり、他のお客様の見方にマイナスの影響を与える可能性があります。私たちの成功はまた、既存と潜在的な従業員、投資家、規制機関、そして私たちが運営するコミュニティで良好な名声を維持することにかかっている。これらまたは他の事項に対する否定的な見方または宣伝は、私たち自身の名声が損なわれた顧客または業務パートナーとの関係、または私たちまたは私たち従業員の実際または報告された行為を含めて、私たちの名声を損なう可能性がある。これによって生じた既存および潜在的な顧客、規制機関、および私たちの業務の成功に重要な他の当事者間の信頼と信頼の侵食は、既存の顧客を引き付け、維持することを困難にする可能性があり、これは、私たちの業務、財務状況、および運営結果に実質的な悪影響を及ぼす可能性がある。

私たちの環境、社会、およびガバナンス(“ESG”)の実践に対する投資家、顧客、および私たちの従業員の日々の厳しい審査および変化の期待は、私たちに追加的なコストをもたらしたり、新しいまたは追加のリスクに直面させたりするかもしれません。

政府組織、投資家、従業員、および顧客を含むますます多くの人が、環境管理、気候変動、多様性および包摂性、報酬公平、人種正義、職場行動、およびネットワークセキュリティおよびデータプライバシーなどのESG問題に注目している。私たちは私たちがこのような問題をうまく処理することに成功するか、あるいは私たちが私たちの適切な役割に対する社会の期待を満たすことに成功するかどうかを確信できない。もし私たちがこれらの問題を十分に解決していると思われていない場合、買収前に買収した会社が取った行動を含めて、私たちの否定的な見方、否定的な宣伝、またはソーシャルメディア上の大衆のマイナスコメントは、私たちの名声を損なうか、あるいは規制機関や私たちのコミュニティとの関係を損なう可能性がある。私たちの名声に対するいかなる損害も、従業員の従業員の尊敬度と留任率、そして顧客と事業者が私たちとビジネスをする意欲に影響を与える可能性がある。

2022年には、持続可能な開発会計基準委員会(SASB)のガイドラインおよび私たち自身のESG評価および優先順位が盛り込まれた当社のESG活動に関する報告書を発表します。時間が経つにつれて、私たちはこの分野での私たちの公開開示を拡大することを望んでいる。利害関係者は、我々のESG実践またはそれらを採用する速度に満足していない可能性がある。我々のESG計画および報告に関連する実際または予想される欠陥は、私たちのサービスに負の影響を与える可能性がある。私たちはまた、追加のコストを生成し、様々なESGアプローチを監視、報告、および遵守するために追加のリソースを必要とする可能性がある。

また、様々な組織がESGテーマにおける企業の表現を評価するための格付けを策定し、これらの評価の結果を広く宣伝している。このような評価で良好な会社に専門的に投資する基金への投資がますます人気を集めており、主要機関投資家は、このようなESG措置の投資決定に対する重要性を公開している。わが社や業界のマイナス評価や、ESG志向の投資ファンドに私たちの株を組み入れることを見落としてしまうと、投資家の負の感情を招き、投資を他の会社や業界に移すことができ、私たちの株価にマイナス影響を与える可能性があります。

気候リスクは、経済危機のリスク、気候変動の実際の影響に関連するリスク、及び低炭素経済への転換による妨害を含み、私たちの業務、運営結果及び財務状況に悪影響を及ぼす可能性がある。

気候変動の影響は引き続き世界の環境状況に懸念される程度をもたらしている。そのため、世界の企業界はこの問題をめぐり政治的·社会的意識を高め、米国は“パリ協定”への再加入など、世界の気温を低下させようとする国際合意に達している。また、米国議会、州立法機関および連邦と州規制機関は気候変動対策の世界的な努力を補完するために、多くの提案を続けている。新しい法律や法規が制定されれば、私たちはより多くのコストと資本支出が生じてその制限を遵守することができ、これは私たちの財務状況と経営業績に影響を与える可能性がある。

また,米国連邦準備委員会(Federal Reserve)は最近気候変動を経済の系統的リスクとしている。また、投資家の気候リスクに対する感情が徐々に変化し、突然の臨界点や情緒の大幅な変動が生じる可能性があり、金融市場に予測不可能な後続影響を与える可能性があると報告している。このような状況が発生すれば、私たちは経済の普遍的な下落のマイナス影響を受けるだけでなく、株式市場の下落が私たちの株価に影響を与え、普通株融資の合併と買収で成長を実現する能力にマイナス影響を与える可能性がある。

さらに、私たちの事業者が気候変動に関連する巨額の支出のためにいくつかのカバー範囲を提供できなかった場合、全体の冒険資本能力が負の影響を受ける可能性があり、これは、私たちがいくつかのカバー範囲を提供する能力を低下させ、私たちの収入および収益能力を減少させる可能性がある。

また、気候変化は私たちの業務に実際のリスクをもたらすかもしれません。それは火災、ハリケーン、竜巻、干ばつ、水不足、降雨、異常温暖などの不利な天気条件の頻度と強度を悪化させる可能性があるからです。全体的に言えば、気候変化とその影響とそれによる未知の影響は私たちの財務状況と運営結果に実質的な悪影響を与える可能性がある。

私たちは合格した従業員を維持したり、採用したりすることができず、私たちのいかなる幹部の流失も、既存の業務を保留し、新しい業務を創造する能力にマイナスの影響を与える可能性がある。

私たちの成功は私たちの技術と経験豊富な人員を引きつけて維持する能力にかかっている。保険業界内部と業界外企業からの優秀な従業員に対する競争は非常に激しく、特に重要なポストである。私たちの競争相手は私たちよりも高い報酬やより多くの機会の労働環境を提供できるかもしれない。私たちが雇ったどんな新しい従業員も、私たちが予想していたように生産的ではないかもしれない。なぜなら、私たちは彼らを私たちの労働力と文化に十分にまたは適切に統合することで挑戦に直面するかもしれないからだ。私たちの従業員の維持と発展の努力はまた多くの追加費用を招く可能性があり、これは私たちの収益性に悪影響を及ぼすかもしれない。私たちは合格した従業員が引き続き雇用されることを保証することはできないし、私たちが将来合格した人員を吸引して維持できる保証もない。もし私たちが成功的に私たちの従業員を吸引、維持と激励することができなければ、合格申請者の数量が不足し、新入社員を募集することが困難であっても、訓練、整合と保留の資源不足のためであっても、私たちの業務、財務状況、経営業績と名声は実質的な不利な影響を受ける可能性がある。

もし私たちの任意の重要な専門家が既存の競争相手に参加したり、競争相手の会社を設立したりすれば、私たちのいくつかの顧客は、私たちのサービスではなく、その競争相手のサービスを使用することを選択することができます。現在、契約によると、私たちのキーパーソンは、私たちの従業員や顧客を誘致してはいけませんし、会社のオフィスの近くの業界で競争してはいけません。このキーパーソンのメンバーは、私たちと退職してから2年以内にオフィスに雇われているからです。しかし、私たちがこのような契約を成功的に実行するという保証はない。また、2023年1月5日、連邦貿易委員会は、最終的に決定されれば、このような手配を不正競争方法と定義することで、雇用主がその労働者との競争禁止協定を提供、進入、維持することをほぼ完全に禁止するという提案された規則を採択した。連邦貿易委員会が提案した禁止は区別されておらず、労働者の収入や仕事の機能、あるいは労働者が雇用主のために競争に敏感な機能に従事しているかどうかによって免除されていない。提案された規則は,バイデン政府が2021年7月の行政命令でとった政策的立場も反映しており,独占禁止法により競業禁止協定が不正であるという立場である。連邦貿易委員会が提案した規則の潜在的な範囲はまだ確定していないが、この規則が採択されれば、重要な人員と既存の業務を維持する能力と、私たちが新しい業務を創造する能力に実質的な悪影響を及ぼす可能性がある

さらに、私たちが私たちの創始者、幹部、そしてキーパーソンを含めて、私たちの上級指導者の後継を十分に計画できなければ、私たちは不利な影響を受けるかもしれない。私たちは現在このような個人に重要な人物保険を提供していない。私たちは分散経営の管理制度を採用していますが、どんな場合でも、職務を執行するいかなる制限、あるいは新冠肺炎の短期または長期欠勤、あるいは私たちはこのような人員を引き続き物色、採用、維持することができません。私たちの高級マネージャーや他の重要な人員の流失は、私たちの業務、財務状況、経営業績に重大かつ不利な影響を与える可能性があります。

大流行や他の感染症の爆発やその伝播を遅らせる努力や

未来は私たちの運営方式に広範囲な影響を及ぼすかもしれない。

新冠肺炎の蔓延と緩和措置は世界経済と業界と国家を跨ぐ正常な商業運営にかつてない妨害をもたらし、私たち、私たちの顧客、事業者、サプライヤーと他の第三者運営が存在する業界と国を含む。新冠肺炎疫病の灰が再発し、新しい変種、或いは未来の大流行或いはその他の伝染病の爆発を含み、類似或いは更に深刻な経済影響と破壊を引き起こす可能性がある

自然または人為的災害の発生は、業務の低下とクレームの増加を招く可能性があり、これは私たちの財務状況、運営結果、キャッシュフローに悪影響を及ぼす可能性がある。

私たちが直面している様々なリスクは、地震、ハリケーン、火災、洪水、山体地滑り、竜巻、台風、津波、雹、爆発、気候事件または天気パターンと大流行衛生事件(例えば、新冠肺炎ウイルス)、およびテロ行為、軍事行動、セキュリティホール、サイバー攻撃およびその他の類似事件、爆発、生物、化学または放射線事件を含む人為的災害から来ている。テロの持続的な脅威と進行中の軍事行動は#年に大きな変動をもたらす可能性がある

世界金融市場、および自然災害や人為的災害は、直接的または間接的に災害の影響を受ける地域で景気後退を引き起こす可能性がある。他にも、これらの結果は業務の低下を招き、これらの分野からのクレームの増加を招く可能性がある。これらはまた、私たちの事業者の保証能力を低下させ、私たちのエージェントが業務を展開しにくくする可能性があります。災害はまた、通信や金融サービスを含む公共および民間インフラを混乱させる可能性があり、これは私たちの正常な商業運営を混乱させる可能性がある。自然または人為的災害による損失率のいかなる増加も、主に成長と利益指標によって推進される私たちの手数料に影響を与える可能性がある。業務中断のリスクはいくつかの地理的地域でより明らかであり、テキサス州、カリフォルニア州、フロリダ州、イリノイ州を含め、私たちの業務の大部分はこれらの地域に集中している。“テキサス州、カリフォルニア州、フロリダ州、イリノイ州に業務が高度に集中しているため、これらの州の不利な経済条件、自然災害、または規制の変化は私たちの財務状況に悪影響を及ぼす可能性があります”

自然災害や人為的災害はまた、私たちの取引相手の業務を混乱させたり、彼らが私たちに提供してくれた製品やサービスの価格上昇を招いたりする可能性がある。最後に、自然災害や人為的災害は私たちに対するE&Oクレームの発生率や深刻さを増加させる可能性がある。

新冠肺炎疫病及びその関連経済影響がどの程度著者らの財務状況或いは運営結果に影響するかはまだ確定されていない。私たちの業務や財務業績への影響の程度は、疫病の持続時間や蔓延など、他のいくつかの要因に依存するだろう。

私たちに適用される法律、法規を遵守したり変更したりしないことは、私たちが業務を展開する能力を制限することが要求されるかもしれません。

私たちが運営している産業は広範囲な規制を受けている。私たちは連邦とすべての適用された地域司法管轄区域で規制と監督を受けている。一般的に、これらの規定は、株主または債権者を保護するのではなく、顧客、保険契約者、および被保険者を保護し、金融市場の完全性を保護することを目的としている。私たちがこれらの管轄区域で業務を展開する能力は、私たちが連邦規制機関や他の規制機関が公布した規則と規定を遵守するかどうかにかかっている。規制要件、あるいは規制要件や解釈の変化を遵守しないことは、規制機関の行動を招く可能性があり、罰金や処罰、負の宣伝、および市場での私たちの名声の損傷を招く可能性がある。私たちは私たちが法律のどんな変化にも効果的に適応できるということを保証できない。さらに、私たちの業務のいくつかの分野では、私たちは法律や法規の適用に対する自分や業界の解釈に基づいて行動しており、これは州によって異なるかもしれない。もしこのような解釈が最終的に規制機関の解釈と違うことが証明されたら、私たちは処罰を受けるかもしれない。極端な場合、子会社が1つ以上の管轄区域で業務を行う許可は、規制要求を遵守できなかったために撤回される可能性がある。極端な場合、子会社が1つ以上の管轄区域で業務を行う許可は、規制要求を遵守できなかったために撤回される可能性がある。また、顧客、被保険者、および他の当事者がその中のいくつかの法律法規に違反した疑いで提起された訴訟に直面する可能性もある。新しい法律·法規および現行の法律·法規の解釈の変化が業界や私たちの業務に影響を与えるかどうかを予測することは困難である, どの程度ですか。

保険誘致、交渉や販売、あるいは何らかの他の保険サービスを提供する従業員や依頼人は、一般的に単独で免許を取得する必要がある。保険及び法律法規は、所有者が許可されていない実体及び個人と手数料を共有できるか否かを規定している。私たちは私たちが第三者に支払ったどんなお金も適用される法律に適合すると信じている。しかしながら、任意の規制機関が反対の立場をとって勝利した場合、私たちは、そのような従業員または担当者に費用を支払う方法を変更するか、またはそのような支払いを受けたエンティティに登録または許可を得ることを要求される。

国家保険法は、国家保険部門を含む規制機関に広範な行政権力を与える。州保険監督機関と全国保険専門家協会は既存の法律と法規を絶えず審査し、その中のいくつかは私たちの業務に影響を与える。これらの監督管理機関は保険業務の多方面の事柄を管理し、保険ブローカーと代理人及びその他の保険仲介者にカードを発行し、被信人身分で保有する第三者資金を処理し、及び保険ブローカーと代理人が締結した市場普及、広告と賠償手配などの貿易慣例を含む。このような法律と規制監督は、法律と規制コンプライアンスのコストを増加させるため、私たちの収益性を低下させたり、私たちが販売している製品やサービス、私たちのサービスまたは参入市場、私たちが製品とサービスを販売する方法、および私たちが顧客、事業者、および第三者の補償形態を制限または制限することによって、私たちの成長を制限するかもしれません。また,コストが高すぎると考えられたり既存の保険が不足している場合に対応するために,各州は時々国家保険基金や分配リスクプールを設立し,補助金に基づいて民間保険プロバイダと直接競争している。

連邦、州とその他の監督管理機関はずっと保険業に注目し、引き続き老人に製品或いはサービスを販売することに注目している。規制審査や発表による既存の法律·法規の解釈は、新たな法律·法規の制定につながり、当社の運営や利益のあるビジネスを展開する能力に悪影響を及ぼす可能性があります。私たちはこのような法律や法規が公布されるかどうか、これらの法律が私たちの業務にどの程度影響を与えるか予測できない。

提案された権利侵害改革立法が可決されれば、傷害保険の需要を減少させ、私たちの手数料収入を減少させる可能性がある。

アメリカ議会といくつかの州の立法機関は時々侵害改革に関する立法を審議する。このような立法で考慮される条項には、損害賠償の制限、懲罰的賠償、集団訴訟に適用される様々な制限が含まれる。国会または私たちが保険を販売している州は、これらのまたは同様の条項を公布し、意外傷害保険証券の需要を減少させたり、そのような保険証書を販売する保険限度額を減少させたりして、私たちの手数料収入を減少させる可能性がある。

わが社の戦略を実行する上で、事業の買収や処分、新事業ラインへの参入、買収された業務の統合、これらの業務の成長と発展に関するリスクに直面しています。

当社の会社戦略を実行する際には、他の業務を買収したり、現在所有している業務を処分したり撤退したりする可能性があります。この戦略の成功は、適切な買収·処分目標を決定する能力があるか否かにかかっており、有利な条件で取引を交渉し、取引を完了し、買収の場合には、それらを既存の業務に統合することに成功している。提案された取引が完了していない場合、研究にかかる時間および資源は、他の業務の探索および買収の予想される機会を不利に招く可能性がある。買収を行うと、収入増加、運営効率、または予想される相乗効果を含むが、これらに限定されないこのような買収の期待利益を実現する保証はない。もし私たちがいくつかの業務を売却したり、他の方法で脱退したりすれば、売却に関連するいくつかの費用が発生しない保証はありません。あるいは、剥離資産に関連する管理費用を減らすことができます。

私たちは時々買収や内部発展を通じて、新しいビジネスラインに入ったり、既存のビジネスライン内で新しい製品やサービスを提供したりすることができる。これらの新しいビジネスラインや新しい製品やサービスは、特に市場が十分に発展していない場合には、追加のリスクをもたらす可能性がある。このようなリスクは、大量の時間と資源を投入すること、これらの努力が成功しない可能性、市場が私たちの製品やサービスを受け入れない可能性、または私たちの新製品やサービスを採用する顧客の可能性を維持できないこと、およびこれらの努力に関連する追加責任のリスクを含む。また、成長戦略を実施する前に、私たちが買収·開発した多くの業務の運営規模ははるかに小さいかもしれません。私たちのシステムや運営慣行の改善、改善、または修正、業務の規模や範囲の拡大など、複雑化している業務を管理できなければ、私たちの業務は悪影響を受ける可能性があります。その他のリスクには、新業務の知識や経験の発展、買収した業務を我々のシステムや文化に統合すること、専門家を募集すること、経験の豊富な市場参加者との新たな関係を発展·利用することがある。新しいまたは改正された条例、競争的代替案、変化する市場選好を遵守するような外部要素は、新しい業務の成功実施にも影響を与える可能性がある。新業務を買収したり発展させたりする際にこれらのリスクを管理できなければ、我々の業務、財務状況、経営業績に重大な悪影響を及ぼす可能性がある。

私たちは私たちの財務的柔軟性に悪影響を及ぼす可能性があり、私たちの業務運営能力に深刻な影響を与える可能性のある制約と制限を受ける可能性がある未補償債務を持っている。

2022年12月31日現在、私たちの未済総合債務総額は約9440万ドルで、会社のほぼすべての資産を担保に、将来の手数料の権利を含む。2022年12月31日現在、当社の債務超過コストは3,440万ドルであり、うち440万ドルは予定元金支払いであり、2,500万ドルの純額は循環信用手配に関する元金支払い(本総合財務諸表の“付記9.債務”参照)であり、そのうち500万ドルは利息である。当社の債務超過コストは2021年12月31日までに540万ドルであり、このうち190万ドルは予定元金で支払い、70万ドルは既存債務再融資に関する元本支払い(本総合財務諸表の“付記9.債務”参照)であり、うち290万ドルは利息である。私たちのいつの時期の補償された債務水準も私たちの財政的柔軟性に悪影響を及ぼすかもしれない。債務が満期になった時、私たちはまた危険を負担する。私たちが利息と元金を支払う能力、私たちの債務再融資、および私たちが計画した資本支出に資金を提供する能力は、私たちが運営から現金を発生させる能力にかかっている。私たちが運営から現金を生み出す能力は

一般的な経済、金融、競争、立法、規制、および他の私たちがコントロールできない要素、例えば金利上昇の環境に支配されている。債務返済の需要も、運営資本、株主への配当、買収、資本支出、株式買い戻し、一般会社用途など、現金を他の目的に利用する能力を低下させるだろう。もし私たちが債務を返済できない場合、私たちは資産の売却、追加の株式を求めたり、資本支出の減少または延期、戦略的買収、投資のような行動を取らなければならないかもしれません。いずれも私たちの業務戦略の実施を阻害したり、私たちの業務に有利だった取引を阻止したりする可能性があります。しかも、必要であれば、私たちは優遇条件やそのような行動を全く実行できないかもしれない。私たちはどんな債務も割引された条件で再融資できないかもしれないし、根本的にできないかもしれない。

2021年7月21日に吾等の債務について締結した第二次改正及び信用協定(以下、“信用協定”と呼ぶ)には、吾等の特定の制限的な支払いを制限すること、追加債務を招くこと、特定の資産売却、合併、買収又は類似の取引に従事すること、資産留置権を設立すること、連属会社と何らかの取引を行うこと、私たちの業務を変更したり投資を行うこと、及び特定の財務的契約を遵守することを要求する複数の条項が含まれている。信用協定における私たちの債務制限は、私たちの業務や株主の最適な利益に合っていると思う行動をとることを阻止し、私たちの業務戦略を成功的に実行することを困難にしたり、同様の制限のない会社と効果的に競争することを困難にする可能性があります。私たちはまた、私たちが配当金を支払う能力を含めて、私たちの財務と運営の柔軟性に影響を与える可能性がある追加的またはより限定的な契約の影響を受ける可能性がある未来の債務義務を負うことができる。私たちは私たちが受け入れられる条項で私たちの債務を再融資したり、追加的な融資を受けることができるか、あるいは根本的にできないという保証はない。さらに、私たちの信用協定を含めて、私たちの可変金利債務は、私たちを金利リスクに直面させる。もし…

金利が上昇すれば、私たちの変動金利債務の債務超過義務も増加するだろう

もし借金の金額が変わらなければ。ある程度金利リスクは完全ではなく現実になっています

したがって、利息支出の増加は私たちの業績に実質的な悪影響を及ぼす可能性があります

行動する。信用協定を遵守できなかった場合の制限は、融資義務の違約を招く可能性があり、あるいはこれらの制限を遵守できなかったために融資者の免除を得ることを要求する可能性がある。違約はまだ治癒されていない、あるいは必要な同意や免除を得ることができず、債務に対する私たちの義務を加速させ、私たちの業務、財務状況、運営結果に実質的な悪影響を及ぼす可能性がある。

ロンドン銀行の解体は私たちの収益に大きな悪影響を及ぼす可能性があります

ロンドン銀行間同業解体金利(“LIBOR”)は、私たちの預金金利債務の参考金利基準であり、私たちの信用協定、金利交換、クロス通貨金利交換を含め、現在代替されています。2021年12月末現在、多くの非ドルLIBOR金利の発表が停止されており、発表を継続しているドルLIBOR金利は2023年6月末に発表停止となる見通しだ。2022年3月、国会は立法を通過し、米国の法律に管轄されているいわゆる強靭な遺産契約に統一された全国的な解決策を提供し、これらの契約には明確で実行可能な条項がなく、2023年6月30日以降にロンドン銀行間の同業借り換え金利を代替することができる。この法例に制約された契約では、ロンドン銀行の同業解体への言及は、利差調整に組み込まれた担保付き隔夜融資金利(“SOFR”)に基づく基準によって置き換えられる。SOFRは広義の財政部の買い戻し融資金利であり、隔夜担保融資取引を代表し、LIBORとは根本的な違いがあり、原因は2つある。まず、SOFRは担保金利であり、LIBORは無担保金利である。次に、SOFRは隔夜金利であり、LIBORは異なる期限の銀行間資金を表す。ロンドン銀行の同業借り換え金利とSOFR或いは採用可能な任意の他の代替基準金利との間の内在的な差異を考慮すると、LIBORの代替については多くの不確定要素が存在する, これが企業の可変金利債務や特定のデリバティブ金融商品のコストにどのように影響するかは含まれるがこれに限定されない。同社はまた、新たな契約と、SOFRまたは別の代替基準金利を参照すべきかどうかを考慮する必要がある。これらの事態の結果は、複数の将来期を完全に予測し、越えることはできないが、我々の変動金利債務やデリバティブ金融商品のコスト増加を招く可能性があり、これは私たちの財務状況や経営業績に不利になる可能性がある。

私たちの会計見積もりと仮定の変化は私たちの財務状況と経営業績にマイナス影響を与えるかもしれません。

私たちは公認会計基準に基づいて連結財務諸表を作成する。これらの会計原則は、連結財務諸表において、資産、負債、収入、および費用報告金額に影響を与える仮定、推定、または判断を要求する。我々はまた、主題606の下の会計に関連する開示および記録された収入および費用額に影響を与えるために、いくつかの判断および推定を要求される。私たちは私たちの仮説、推定、そして判断を定期的に評価する。私たちの見積もりと判断は歴史的経験や他の私たちが当時の状況では合理的な仮定に基づいていると考えています。しかし、このような仮定、推定、または判断は主観的であり、未来はより多くのものになるかもしれない

情報はよく知られており、これは私たちの連結財務諸表で報告され、開示された金額に影響を及ぼす可能性がある。また、会計基準の変化は、本組織のコストを増加させる可能性があり、将来の財務状況や経営結果に悪影響を及ぼす可能性がある。

私たちの業務はテキサス州、カリフォルニア州、フロリダ州、イリノイ州に高度に集中しているため、これらの州の不利な経済状況、自然災害、あるいは監督管理の変化は私たちの財務状況に悪影響を及ぼす可能性があります。

私たちの業務の大部分はテキサス州、カリフォルニア州、フロリダ州、イリノイ州に集中しています。保険業務は主に国の規制を受ける業界であるため、州立法機関は保険業に悪影響を及ぼす法律を制定する可能性がある。我々の業務は上記の州に集中しているため、保険仲介機関よりも大きなリスクに直面しており、これらの州の規制条件は不利に変化し、保険仲介機関の業務はより多くの州でより多様化している。さらに、不利な経済状況、自然災害または他の災害の発生、またはこれらの州の状況の発生に特定または他の方法で著しく影響を与えることは、私たちの財務状況、運営結果、およびキャッシュフローに悪影響を及ぼす可能性がある。私たちはハリケーン(特に私たちの本部といくつかの事務所があるテキサス州)、地震、電力不足、電気通信故障、水不足、洪水、火災、極端な天気条件、地政学的事件(例えば、テロや他の自然または人為的災害)による損失と中断の影響を受けやすい。私たちは自然災害に対する保険範囲が限られており、賠償免除額と保険範囲の制限を受けている。このような保険は十分ではないかもしれないし、商業的に合理的なレートと条項で提供され続けることができないかもしれない。

税法の変化は私たちの運営と収益性に影響を及ぼすかもしれない。

税法の変化は私たちの運営と収益性に影響を及ぼすかもしれない。例えば、2017年に法律となった“減税·雇用法案”(“税改正法案”)に署名して米国連邦所得税ルールを重大に改正し、個人や会社の課税に触れている。個人的には、連邦最高所得率は37%に低下し、特殊な規定は直通実体によって稼いだある収入に対する税収を下げ、州と地方税の減額を毎年10,000ドルに制限し、新しい住宅の担保ローンの利息を750,000ドルに減額し、住宅購入債務とみなされないローンの住宅純価信用利息減額を廃止することを含む様々な減額が廃止された。

私たちの住宅主と住宅物件業務線は2022年の保険料の57%を占めています。私たちの大部分の新しい口座は家の成約取引に関する推薦源から来ています。私たちが特許経営権チャネルを高税法管轄区に位置する新しい地理的地域に拡張することに伴い、税改革法案や将来の税収ルールの変化により不動産市場の需要が低下すれば、既存の地理地域と同じ速度で顧客基盤を増加させ、新しい業務を生成することができる保証はありません。

私たちの手数料収入の大部分は限られた数の事業者から来ており、これらの事業者の損失は追加費用と市場シェアの損失を招くだろう。

2022年、両事業者は総収入の10%以上を占め、それぞれ14%と12%だった。2021年、両事業者は総収入の10%以上を占め、それぞれ17%と11%だった。2020年、3社の事業者が総収入に占める割合はそれぞれ20%、13%、12%以上となっている。もしこれらの航空会社のいずれかが私たちとの合意の終了を求めた場合、私たちは私たちの業務を別の航空会社に移すことを余儀なくされる可能性があり、いくつかの追加費用と市場シェアの損失を招く可能性がある。

事業者との関係を失い、事業者と良好な関係を保つことができなかった場合、限られた数の事業者に依存したり、新たな事業者関係を発展させなかったりすると、私たちの事業は損なわれる可能性があります。

我々の業務は通常航空会社と契約エージェント関係を締結しており,これらの関係はGoosehead独自の場合があるが,独占的ではなく,いずれの理由でも短時間で終了を通知することができる.多くの場合、運送業者はまた私たちの合意条項を短時間で一方的に修正することができる。保証人は、彼らの既存または新しい保険製品を販売させたくないかもしれないし、競争や規制理由を含む、様々な理由で私たちと彼らとの合意を修正したり、私たちのプラットフォームを介して彼らの製品を流通させたくないかもしれません。保険会社は、彼ら自身の内部流通ルートに依存して、私たちを彼らの最も利益的な製品や最も人気のある製品から除外することを選択するか、または特定の地域でないか、または完全に個別市場で保険製品を流通させることを決定するかもしれない。運送業者との関係を終了したり修正したりすることは、私たちが提供する保険商品の種類を減らすかもしれません。私たちはまた、将来の販売の1つの源を失ったり、将来の販売によって得られる手数料が減少し、過去の販売によって更新収入を失う可能性がある。もし私たちが新しいキャリア関係を発展させることができなければ、私たちの業務も損害を受ける可能性がある。

将来、私たちはより少ない運送業者から保険商品を提供する必要があるかもしれません。あるいはより集中した運送業者からより大きな割合の収入を得る必要があります

保険業は絶えず変化している。もし私たちが少ない数の運送人への依存が増加すれば、運送人関係の終了、運送人の合併、その他の原因によっても、私たちは私たちと運送人の関係の不利な変化の影響を受けやすくなり、特に私たちが比較的少数の運送人の保険製品や少数の運送業者が市場を主導する州を提供するようになるかもしれない。航空会社との関係を終了、修正、または強化することは、私たちの業務、財務状況、運営結果を損なう可能性があります。

Mark JonesとRobyn Jonesは、私たちの最低投票権の権利を維持できなかったり、選挙に参加できなかったり、少なくとも多数の取締役会メンバーを指定したりすることができず、私たちの信用プロトコルによって発生した制御権の違約変更をトリガする可能性があります。

クレジットプロトコルによると、Mark JonesおよびRobyn Jones以外の任意の人または団体が、当社の未償還持分に代表される投票権が50%を超える実益所有者となった場合、Mark JonesおよびRobyn Jonesが少なくとも過半数の取締役会メンバーを選出または指定する能力がない限り、制御権の違約変更をトリガする。例えば貸手が信用協定によって免除されない場合、このような違約は吾等及び吾などの付属会社の債務返済を加速させる可能性があり、循環信用手配(定義は以下参照)項の下の借金を含む。Mark JonesとRobyn Jonesは、私たちの株式の一部または全部を売却することを選択し、および/または、現在私たちの取締役会メンバーに対する彼らの任免の支配権の行使を停止することを選択するかもしれない。このような変更は、制御権変更イベントをトリガする可能性があり、それにより、私たちの信用協定によって不足している未返済金の返済を余儀なくされる可能性があります。このような事件が発生すれば、私たちの財務状況や経営業績にマイナスの影響を与える可能性がある。しかも、統制権が変化すると、私たちはそのような債務を返済するのに十分な資金がないかもしれない。

私たちの業績は保険業の賠償モデルの変化の悪影響を受けるかもしれない。

過去、州規制機関は保険仲介人の補償方法を慎重に検討した。例えば、ニューヨーク州の総検察長は保険ブローカーのメンバーに告発した。これらの行動は長い間保険仲介人を補償する方法に不確実性をもたらした。保険ブローカー業界は過去にその報酬やり方、マネージャーの給与問題における透明性と顧客に対する討論のために監督管理機関の審査に直面していたことから、監督管理機関は将来同じ方法または他のやり方を再審査することを選択する可能性がある。もし彼らがそうすれば、新しい規定を遵守し、過去に不当とされていた行為に加えられる可能性のあるいかなる制裁も、私たちの将来の運営結果に悪影響を与え、私たちの業務に大きな名声を損なう可能性がある。

私たちは未来に追加的な債務融資が必要かもしれないし、これらの融資は得られないかもしれないし、不利な条件でしか得られないかもしれない。

私たちは債務融資を通じて追加資金を調達する必要があるかもしれません[あるいは新しいの]信用手配。どんな借金でも[融資や]再融資は、できれば、私たちに不利な条項で行われるかもしれません。私たちが循環信用メカニズム下の資金を獲得できるかどうかは、循環信用メカニズムに参与する銀行がその資金承諾を履行する能力に依存する。もし私たちが有利な条件で十分な資本や信用源を得ることができない場合、あるいは根本的にできなければ、私たちの業務、経営結果、および財務状況は不利な影響を受けるかもしれない。

私たちのフランチャイズ業務に関するリスク

質の高いフランチャイズ業者を誘致·維持できなかったことは、Gooseheadネットワークを拡大する能力を損なう可能性がある。

我々の最も重要な資産は我々のネットワーク中の人員であり,Goseheadの成功は我々が高品質な特許エージェントを誘致し,保持する能力に大きく依存する.もし私たちがフランチャイズ業者を誘致して維持することができなければ、私たちのフランチャイズ業者は必要な収入を発生させて、私たちの契約費用を支払うことができないかもしれません。

フランチャイズ関係の性質は衝突を引き起こす可能性がある。例えば、特許事業者または代理店は、専営権または他の適用手配に応じて不足している契約費用額に不満を感じる可能性があり、特に費用をさらに増加させることを決定した場合である。彼らはブランド基準を規定したり、そのマーケティング努力に影響を与える政策を含むいくつかのネットワーク範囲の政策と手続きに同意しないかもしれない。彼らはまた私たちのブランドを発展させるためのどんなマーケティング活動にも失望するかもしれない。私たちの特許者と特許者の間の関係は葛藤を招く可能性があり、原因が多い。もし私たちが私たちのフランチャイズ業者と大規模な衝突があれば、私たちのフランチャイズ業者はフランチャイズ協定の満了時に更新しないことを決定するかもしれません。あるいは私たちを訴訟するかもしれません。あるいは彼らは私たちとの関係からの離脱を求めるかもしれません。これは訴訟につながる可能性もあります。これらの事件は逆に私たちの業務、財務状況、そして経営結果に実質的な悪影響を及ぼす可能性がある。

私たちの財務業績はフランチャイズ業者と代理店の経営業績の影響を直接受けており、私たちは彼らを直接コントロールしていません。

私たちの特許経営権は代理費と手数料の形で収入を生み出します。したがって、私たちの財務業績は私たちのフランチャイズ業者とその代理店の運営と財務成功にかかっています。業界動向や経済状況が継続的に改善されていない場合、私たちのフランチャイズ業者の財務業績が悪化する可能性があり、私たちの収入が低下する可能性がある。不報告と不払いのため、私たちはフランチャイズ業者を中止しなければならないかもしれない。また、加盟業者がフランチャイズ協定を更新できなかった場合、または加盟業者を誘致するためにフランチャイズ協定を再構成することを決定した場合、持続的な費用の低下や他の非標準的なインセンティブを提供する必要がある可能性があるため、新規加盟者の収益力は過去を下回る可能性がある。

私たちは私たちのフランチャイズ業者と彼らの経営場所の方式にある程度依存して、私たちの業務を発展させ、促進します。私たちはすでに潜在的なフランチャイズ業者を評価とスクリーニングする基準を制定したが、私たちのフランチャイズ業者がそのフランチャイズ領域でフランチャイズを成功的に運営するために必要な商業鋭敏性或いは財務資源を持っているかどうかを確定することができず、しかも州フランチャイズ法律は私たちがこれらのフランチャイズ協定を終了或いは修正する能力を制限する可能性がある。また、私たちは訓練、支援、監督を行っているにもかかわらず、加盟者は私たちの基準や要求と一致した方法で運営することができないかもしれないし、合格した人を雇うことができないかもしれない。もし私たちのフランチャイズ業者がそのフランチャイズ権を成功に経営できなかったら、私たち、私たちの名声、私たちのブランドと私たちの潜在フランチャイズ業者を誘致する能力に重大な不利な影響を与える可能性があり、そして私たちの業務、財務状況或いは経営業績に重大な悪影響を与える可能性がある。

私どものフランチャイズ業者と代理店は私たちの業務を損なう可能性のある行動をとるかもしれません。

私たちのフランチャイズ業者は独立した企業であり、これらのブローカーで働く代理人は独立した請負業者であるため、私たちの従業員ではなく、私たちは彼らの日常運営をコントロールしません。私たちのフランチャイズ業者は業界標準に符合する方式でその保険仲買業務を経営してはならない、あるいは合格した独立請負業者の代理を吸引と維持してはならない。加盟者が顧客に提供するサービスの品質が低下し、詐欺、詐欺、不当な行為または不注意に従事したり、他の方法で法律や不動産業者の道徳基準に違反したりすると、私たちのイメージや名声が深刻な損害を受ける可能性があり、加盟者や代理店のこのような行為によって責任クレームを受ける可能性がある。このようなどんな事件も私たちの運営結果に悪影響を及ぼすかもしれない。

孤立した事件であっても、特に事件がかなり負の宣伝を受けたり、訴訟を起こしたりする場合には、ブランド価値を深刻に損なう可能性がある。その中のいくつかの事件は私たちがフランチャイズ業者との関係を管理する方式、私たちの成長戦略あるいは私たちの業務の正常な過程あるいは私たちのフランチャイズ業者の業務と関係があるかもしれません。他の事件は、私たちがコントロールできない、またはコントロールできない可能性のある事件に起因する可能性があり、例えば、1つまたは複数の加盟者またはその代理人が健康、安全、福祉または他の事項に関連する行動をとる(または取らない)こと、訴訟およびクレーム;私たちのすべての運営および活動のための高い道徳的および社会的基準を維持できなかったこと、現地の法律法規を遵守できなかったこと、および私たちまたは他の人のための不法活動に起因する可能性がある。もしこのような事件や他の事項が消費者の私たちに対する信頼を侵食した場合、私たちのブランド価値は大幅に低下する可能性があり、これは私たちの代理総数を減少させ、最終的に持続的な特許経営費を低下させる可能性があり、これは逆に私たちの業務、財務状況、および運営結果に実質的な悪影響を及ぼすだろう。

私たちは私たちのフランチャイズ業者に関連した様々な追加リスクを負担しなければならない。

私たちのフランチャイズ制度は私たちを多くのリスクに直面させ、そのいずれも私たちのブランドに関する名声を損なう可能性があり、および/または私たちの業務および運営結果に実質的な悪影響を及ぼす可能性がある。

加入者保険です。フランチャイズ協定は各フランチャイズ業者に一定の保険タイプとレベルを維持することを要求する。しかしながら、いくつかの非常に危険な保険は、保険の範囲内にない可能性があり、多くの他のリスクのための保険を得ることができない可能性がある(または、目を引くような高価なレートでしか得られない可能性がある)。また、発生したいかなる損失も保険限度額を超える可能性があり、あるいはクレームが発生した場合、フランチャイズ業者は必要な保険を持っていない可能性があり、これは保険要求に違反し、フランチャイズ業者に支払われた保険証書は適時に支払うことができない可能性がある。このような損失または遅延支払いは、契約費用の支払いまたは私たちの能力の賠償を含むフランチャイズ契約下の義務をフランチャイズ業者が履行する能力に重大な悪影響を及ぼす可能性がある。

フランチャイズ権はこれ以上更新しません。すべてのフランチャイズ協定には満期日がある。フランチャイズ契約が満了した後、私たちまたはフランチャイズ業者はフランチャイズ契約を更新することを選択することができ、選択しなくてもいいです。フランチャイズ協定が更新された場合、このような継続は、通常、フランチャイズ人が当時のフランチャイズプロトコルを実行する形態(フランチャイズ人が以前のフランチャイズプロトコルよりも煩雑であると考えられる条項を含む可能性がある)、ある条件の満足および更新費の支払いに依存する。もし特許経営者が上記のいずれの条件を満たすことができないか、または満足したくない場合、満期の特許経営協定は

フランチャイズ協定の期限が満了する。もしフランチャイズ業者がフランチャイズ契約を更新しないことを選択すれば、これは私たちの財務状況に実質的な影響を与える可能性がある。

私たちが拡大していくフランチャイズ制度を支持しなければ、私たちの業務、財務状況、あるいは経営業績に重大な悪影響を及ぼす可能性があります。