アメリカです

アメリカ証券取引委員会

ワシントンD.C.,20549

表

|

|

1934年証券取引法第13条又は15条に基づいて提出された年次報告 |

本財政年度末まで

あるいは…。

|

|

1934年証券取引法第13条又は15条に基づいて提出された移行報告 |

移行期になります 至れり尽くせり

依頼書類番号:

(登録者の正確な氏名はその定款に記載)

|

|

|

|

|

(明またはその他の司法管轄権 会社や組織) |

|

(税務署の雇用主 識別番号) |

|

|

|

|

|

(主な行政事務室住所) |

|

(郵便番号) |

登録者の電話番号、市外局番を含む:(

同法第12条(B)に基づいて登録された証券:

|

クラスごとのタイトル |

取引コード |

登録された各取引所の名称 |

|

|

|

|

同法第12条(G)により登録された証券:なし

登録者が証券法規則405で定義されている経験豊富な発行者である場合は、再選択マークで示してください

登録者がこの法第13節または第15節(D)節に基づいて報告を提出する必要がないかどうかを再選択マークで示す。はい、そうです☐

登録者が(1)過去12ヶ月以内(または登録者がそのような報告の提出を要求されたより短い期間)に、1934年の証券取引法第13または15(D)節に提出されたすべての報告を提出したかどうか、および(2)このような提出要求を過去90日以内に遵守してきたかどうかを、再選択マークで示す

再選択マークは、登録者が過去12ヶ月以内(または登録者がそのような文書の提出を要求されたより短い時間以内)に、S−T規則405条(本章232.405節)に従って提出を要求した各相互作用データファイルを電子的に提出したか否かを示す

再選挙マークで登録者が大型加速申請者、加速申請者、非加速申請者、小さな報告会社であることを示している新興の成長型企業でもそれは.“大手加速申告会社”“加速申告会社”“小さな報告会社”の定義を参照してください“新興成長型企業”と取引法第12 b-2条にある。

|

|

☒ |

ファイルマネージャを加速する |

☐ |

|

非加速ファイルマネージャ |

☐ |

規模の小さい報告会社 |

|

|

|

|

新興成長型会社 |

|

新興成長型企業であれば、登録者が延長された移行期間を使用しないことを選択したか否かを再選択マークで示し、取引所法第13(A)節に提供された任意の新たまたは改正された財務会計基準を遵守する☐

登録者が報告書を提出したかどうかを再選択マークで示し、その経営陣が“サバンズ-オクスリ法案”(“米国連邦法典”第15編、第7262(B)節)第404(B)条に基づいてその財務報告の内部統制の有効性を評価したことを証明する。この評価は、その監査報告書を作成または発行する公認会計士事務所によって行われる

証券が同法第12条(B)に基づいて登録されている場合は,登録者の財務諸表が以前に発表された財務諸表の誤り訂正を反映しているか否かを示すチェックマークを適用する☐

これらのエラーのより真ん中に登録者の任意のエンタルピーCER幹部が相関回復期間内に§240.10 D−1(B)に基づいて受信したインセンティブベースの補償に基づいて回復分析を行う必要があるかどうかを再選択マークで示す☐

登録者が空殻会社であるか否かをチェックマークで示す(取引法第12 b-2条で定義されている)。はい、そうです

非関連会社が保有する投票権と無投票権のある普通株の時価を説明し、その計算は、登録者が最近完成した第2四半期の最終営業日の普通株の最終売却価格、またはそのような普通株の平均購入価格と要件に基づいている:$

2023年1月31日までの未返済実益利息普通単位数:

カタログ

|

|

ページ |

|

|||

|

|

|

||||

|

第1部 |

1 |

||||

|

|

|

|

|

||

|

|

第1項。 |

|

商売人 |

1 |

|

|

|

|

|

|

||

|

|

第1 A項。 |

|

リスク要因 |

6 |

|

|

|

|

|

|

||

|

|

項目1 B。 |

|

未解決従業員意見 |

20 |

|

|

|

|

|

|

||

|

|

第二項です。 |

|

特性 |

20 |

|

|

|

|

|

|

||

|

|

第三項です。 |

|

法律手続き |

20 |

|

|

|

|

|

|

||

|

|

第四項です。 |

|

炭鉱安全情報開示 |

20 |

|

|

|

|

||||

|

第II部 |

20 |

|

|||

|

|

|

|

|||

|

五番目です。 |

|

登録者普通株市場、関連株主事項、発行者による株式証券の購入 |

20 |

|

|

|

|

|

|

|||

|

第六項です。 |

|

保留されている |

20 |

|

|

|

|

|

|

|||

|

第七項。 |

|

経営陣の財務状況と経営成果の検討と分析 |

21 |

|

|

|

|

|

|

|||

|

第七A項。 |

|

市場リスクの定量的·定性的開示について |

29 |

|

|

|

|

|

|

|||

|

第八項です。 |

|

財務諸表と補足データ |

33 |

|

|

|

|

|

|

|||

|

第九項です。 |

|

会計·財務開示面の変化と会計士との相違 |

54 |

|

|

|

|

|

|

|||

|

第9条。 |

|

制御とプログラム |

54 |

|

|

|

|

|

|

|||

|

プロジェクト9 B。 |

|

その他の情報 |

54 |

|

|

|

プロジェクト9 Cです検査妨害に関する外国司法管区の開示

|

54 |

||||

|

第三部 |

55 |

|

|||

|

|

|

|

|||

|

第10項。 |

|

役員、行政、会社の管理 |

55 |

|

|

|

|

|

|

|||

|

第十一項。 |

|

役員報酬 |

57 |

|

|

|

|

|

|

|||

|

第十二項。 |

|

ある実益所有者の担保所有権及び経営陣及び株主に関する事項 |

58 |

|

|

|

|

|

|

|||

|

十三項。 |

|

特定の関係や関連取引、取締役の独立性 |

58 |

|

|

|

|

|

|

|||

|

14項です。 |

|

チーフ会計士費用とサービス |

58 |

|

|

|

|

|

||||

|

第4部 |

58 |

|

|||

|

|

|

|

|||

|

第十五項。 |

|

展示品と財務諸表の付表 |

58 |

|

|

i

前向きな情報に関する警告声明

本報告には,1933年証券法(“証券法”)第27 A節と1934年“証券取引法”(“取引法”)第21 E節の意味に適合する前向き陳述が含まれており,重大なリスクと不確定要因に関連している。この報告書全体で議論されているのは歴史的事実ではない事項は前向きな陳述だ。これらの展望的陳述は、基金と景順資本管理有限責任会社(“管理所有者”)の基金、基金業務および業界の将来の結果、業績、見通しおよび機会の現在の予想、推定と予測、および彼らの未来の事件に対する信念と仮定に基づいて、これらの陳述が行われた日付のみを説明する。“期待”、“期待”、“予定”、“計画”、“信じる”、“求める”、“展望”、“推定”などの語彙およびフレーズ、および同様の語彙およびフレーズは、前向きな陳述を表す。展望的な陳述は未来の結果を保障できない。基金とその業績に影響を及ぼす可能性のある将来の経済や業界の傾向を予測することは難しい。基金取引の金融商品市場、関連実物商品市場、基金管理所有者、基金と基金サービス提供者に適用する法律と監督管理制度、より広範な経済と全世界政治における条件と重要な要素、リスクと不確定要素は実際の結果がこのような前向き陳述で表現された結果とは大きく異なる可能性がある。この報告書に掲載された展望的な陳述が正確であることが証明されることは保証されない。これらの前向き陳述は、第1の部分を含むが、本報告に記載された要因を含むが、これらに限定されないいくつかのリスク、不確定要因、および他の要因の影響を受ける, 第1 A項。これらの表現には、“リスク要因”および第2部“経営陣の財務状況および業務成果の議論および分析”(“MD&A”)、および基金が米国証券取引委員会(“米国証券取引委員会”)に提出された他の文書が含まれており、これらの文書は、基金の実際の結果、業績、見通し、または機会をこれらの前向き表現に明示または示唆する内容とは大きく異なる可能性がある。

あなたはどんな展望的な陳述にも過度に依存してはいけない。連邦証券法が明確に要求しない限り、基金および管理者は、本報告書に記載された任意の前向き陳述またはリスク、不確実性、または他の要因を開示更新または修正する義務を負わず、新しい情報、未来のイベントまたは状況の変化によるものであっても、本報告日後の任意の他の理由によるものでもない。

II

第1部

|

第1項。 |

商売人 |

序言:序言

景順DB商品指数追跡基金(“基金”)は2005年5月23日にデラウェア州法定信託形式で設立された。基金の期限は永久的であり(場合によっては早期終了しない限り)、改正および再改正された基金第5次信託·信託協定(“信託協定”)に規定されている。その基金が発行を許可した株式の数は制限されない。

景順資本管理有限公司(Invesco Capital Management LLC)はすでに基金としての管理所有者(“管理所有者”)、商品プール経営者、商品取引コンサルタント2015年2月23日からそれは.所有者が基金を保有する40株の普通株(“普通株”)を管理する。基金の財政年度終了日は12月31日ですST.

この基金はDBIQの最適収益率多様化商品指数の超過リターンレベルの変化を追跡することを求めており、積極的でも消極的でもTM(“指数”)には、基金が米国国庫債券を保有する利息収入(“国庫収入”)、通貨市場共同基金(付属基金または他の基金)の配当金(“通貨市場収入”)および保有国債ETF(以下後述)の配当金または資本収益が基金支出の総和(“国債ETF収入”)を超える(“国債ETF収入”)を加える。その基金は先物契約に投資し、その指数を追跡しようとしている。この指数は商品部門の時価の変化を反映することを目的としている。この指数を構成する商品には,軽質低硫黄原油,超低硫黄ディーゼル(通称暖房油),アルミニウム,金,トウモロコシ,小麦,ブレント原油,A級銅,天然ガス,RBOBガソリン(酸素混合のための再配合ガソリン混合物,または“RBOB”),銀,大豆,糖,亜鉛(いずれの商品も“指数商品”,総称して“指数商品”と呼ばれる)がある

基金はアメリカ財務省の債務に直接投資することができる。基金はまた、残り期間が最長12ヶ月以下である米国財務省債務パフォーマンスを測定する指数(“T−Bill ETF”)を追跡する取引所取引基金(“ETF”(付属または他)に投資することによって、米国財務省債務への開放を増加させることができる。基金は米国債、通貨市場共同基金及び国債ETF(付属又はその他)を担保として保有し、保証金及び/又は現金管理に用いられる。基金の業績はこれらの保有量の切り上げや切り下げを反映しているが、基金の業績は、積極的でも消極的であっても、主にその取引先物契約の戦略によって推進されており、追跡指数を求めることを目的としている。

商品先物取引委員会(“商品先物取引委員会”)とある先物取引所は、参考指数商品の先物契約(“指数契約”)に対して在庫制限を加える。基金が指数商品の在庫限度額に近づいているか、または達成された場合、基金は、他の指数商品の指数契約を参照するために投資を開始することができる。この等の場合、基金は指数商品以外の商品に基づく先物契約を売買することも可能であり、管理者がこれらの商品を合理的に信じている取引価格を管理することは、指数契約に関する取引価格を示す傾向がある

いつでも、指数契約を使用して指数商品の全部または一部のリスク開放を得ることは非現実的または効率的であれば、管理所有者は他の先物契約に投資することを決定することができる。これらの他の先物契約は指数商品に基づいている可能性があり、指数商品に基づいていない可能性もある。それらがそうでない場合、管理所有者は、指数契約に関連する取引価格を示す傾向があると合理的に考えられる先物契約を選択することを求めることができる。

基金は、複数の適格金融機関(“認可参加者”)に1つ以上の100,000株の一般実益単位(“株式”)“創設単位”)のみを提供する。基金は2006年1月31日に投資業務を開始した。この基金は2006年2月3日に米国証券取引所(すなわち、後のニューヨーク証券取引所AlterNext米国有限責任会社)で取引を開始し、2008年11月25日からニューヨーク証券取引所Arca,Inc.(“NYSE Arca”である”).

索引記述

管理所有者はドイツ銀行証券会社(“指数スポンサー”)にライセンス料とその職責を履行する指数サービス料を支払う。

これらの費用は、日常業務、行政、その他の一般料金の一部であり、管理所有者に支払われる管理費(“管理費”)から支払われ、基金から費用を徴収せず、基金が返済することもない。

所有者を管理するか、または所有者を管理する任意の関連会社は、指数ベース先物契約の選択に影響を与える権利がない。管理所有者は、インデックススポンサーとこのインデックスを使用する許可契約を締結している。

本基金は、ドイツ銀行株式会社、ドイツ銀行証券会社又はドイツ銀行株式会社又はドイツ銀行証券会社(総称して“ドイツ銀行”と呼ぶ)の任意の付属会社又は共同経営会社が賛助又は裏書きするものではない。DBIQの最適収益率多元化商品指数超過収益(“指数”)はドイツ銀行証券会社の独占財産である。“DBIQ”および“最適収益率”は、ドイツ銀行株式会社のサービスマークであり、ドイツ銀行証券会社によって特定の目的のために許可されている。ドイツ銀行またはこの指数に参加または作成した他のいかなる当事者も、指数、基金または一般証券投資の取得可能性について明示的または黙示的な陳述または保証を行わない。ドイツ銀行とドイツ銀行

1

銀行または指数の作成または作成に関連する任意の他の当事者は、指数を決定、構成または計算する際に、所有者またはその顧客を管理する必要を考慮する義務はない。ドイツ銀行或いはこの指数の作成或いは作成或いはこの指数の作成或いは作成に関連するいかなる他の者も、その基金の価格、数量或いは推定値を決定する時間を責任或いは参与しない。ドイツ銀行またはこの指数の作成または作成に参加するか、またはこの指数の作成または作成に関連する任意の他の者は、基金管理または取引に関連するいかなる義務または責任を負わない

ドイツ銀行または参加者、またはインデックス作成またはインデックス作成に関連する任意の他の当事者は、インデックスまたはその中に含まれる任意のデータの正確性および/または完全性を保証または保証せず、その中の任意の誤り、漏れ、または中断に責任を負わない。景順資本管理有限責任会社がこの指数またはその中に含まれる任意のデータを使用して得られる結果については、ドイツ銀行または参加、作成または作成、またはそれに関連する任意の他の当事者は、いかなる明示的または黙示も保証しない。ドイツ銀行または参加者、または指数作成または指数作成に関連する任意の他の当事者は、指数またはその中に含まれる任意のデータの適合性または特定の用途または用途の適合性または適用性を明示的または暗黙的に保証し、いかなる保証もしないことを明確に示す。上記のいずれの規定も制限することなく、ドイツ銀行または指数作成または指数作成に参加または関連する任意の他の当事者は、このような場合が発生する可能性があると言われても、直接的、間接、懲罰性、特殊、後果性、または利益損失を含む任意の他の損害または損失に対していかなる責任も負わない。また明確な逆規定がある以外、ドイツ銀行と景順資本管理有限責任会社の間のいかなる合意或いは手配にも第三者の受益者がいない。

本基金の株式の買い手、売り手または所有者、または任意の他の個人またはエンティティは、ドイツ銀行の許可が必要かどうかを決定するためにドイツ銀行に事前に連絡していない場合、ドイツ銀行の商品名、商標またはサービスマークを使用または言及して、本基金を賛助、裏書き、マーケティング、または普及させてはならない。いかなる場合でも、ドイツ銀行の書面による許可を受けていない場合、いかなる個人又は実体も、ドイツ銀行と何の関係もあると主張してはならない。

指数保険者は、計算および他のサービスの提供を不定期に1つまたは複数のサード·パーティにパケット化することができる。

この指数は,対象指数ごとに商品の名義金額からなる.指数に含まれる指数商品ごとの名目金額は,指数内の指数商品ごとの時価変動を反映することを目的としている.指数の収市レベルは、指数保険者が指数商品毎の商品先物契約の収市価及び当該等指数商品の名目金額に基づいて営業日毎に算出する。

この指数は毎年11月に再バランスされ,各指数商品の重みの割合が1997年9月3日の同指数商品の重みの割合と同じであることを保証している。指数保証人が指数商品の終値を計算できない場合には、指数の組成が調整される可能性がある。

次の表は、2022年12月31日までの各指数商品または関連先物契約の基金重みを反映している

|

指数商品 |

|

基金権(%) |

|

|

|

アルミニウム |

|

|

3.15 |

% |

|

ブレント原油 |

|

|

12.31 |

|

|

A級銅 |

|

|

2.89 |

|

|

トウモロコシ |

|

|

5.89 |

|

|

黄金 |

|

|

6.36 |

|

|

軽質低硫黄原油(WTI) |

|

|

11.14 |

|

|

天然ガス |

|

|

8.42 |

|

|

RBOBガソリン |

|

|

12.11 |

|

|

白銀 |

|

|

1.35 |

|

|

大豆.大豆 |

|

|

5.67 |

|

|

砂糖 |

|

|

4.57 |

|

|

超低硫黄ディーゼル油 |

|

|

16.92 |

|

|

小麦.小麦 |

|

|

5.77 |

|

|

亜鉛 |

|

|

3.45 |

|

|

2022年12月31日現在の終値水準: |

|

|

100.00 |

% |

どうぞご覧くださいHttp://www.invesco.com/ETFS基金の最新の加重組成と指数の構成に関する。

指数大口商品は以下の先物取引所で取引される:軽質低硫黄原油(WTI)、超低硫黄ディーゼル、RBOBガソリンと天然ガス:ニューヨーク商品取引所;ブレント原油:ICE Futures Europe;金と銀:

2

商品取引所会社、ニューヨーク;A級アルミニウム、亜鉛と銅:ロンドン金属取引所有限会社、トウモロコシ、小麦と大豆:シカゴ先物取引所会社;糖:ICE先物アメリカ会社。

指数保証人が指数商品の終値を計算できない場合には、指数の組成が調整される可能性がある。

この指数には、先物契約が満期日に近づいたときに先物契約を交換する条項が含まれている。このような置換は、交換された先物契約の市場への影響を低減するために、一定期間にわたって行われる。各指数商品について、基金は、1つの先物契約から別の先物契約に“スクロール”する際に、ルールに基づく方法を採用する。新しい先物契約は、所定のスケジュール(例えば、毎月)に従って選択されるのではなく、各指数商品が、現在の市場条件下で最も有利な“暗黙的スクロール収益率”を生成することを意図した1つの契約から別の先物契約にスクロールされる。先物契約価格曲線が上向きに傾斜している場合、暗黙的なローリング収益率は負の値と予想され、“先物割増”と呼ばれる市場状況である。先物割増とは、長期受け渡し月の契約価格が短期受け渡し月の契約価格よりも高いことであり、これは通常、特定の実物商品を長時間貯蔵することに関するコストによるものである。先物市場で転がることは往々にして先物取引のリターンを引きずる。このような市場条件の下で、この指数は新しい指数商品先物契約を選択し、転がり収益率が負である影響を最小にすることを目的としている。さらに、特別市場圧力の場合、次の月の先物契約(例えば、2023年3月に取得可能な2023年4月先物契約)の取引価格は、その後の数ヶ月間に受け渡しされた先物契約よりも著しく低い可能性があり、これは、通常、参照商品が“スーパー先物プレミアム”と呼ばれる市場で供給されていることを示している。第1部、第1 A項を参照。“リスク要因”は、“スーパー先物プレミアム”市場に関連するリスクを検討するためのものである。

逆に,先物契約価格曲線が下方に傾斜した場合,暗黙的なスクロール収益率は正と予想され,スポット割増と呼ばれる市場状況である.期限が短い契約価格が期限の長い契約よりも高い場合には,倉庫に保管されている大口商品ではなく迅速に消費されるスポット割増が存在する.遅れた市場の中で転がることは、先物取引のリターンを高めることが多い。この指数はこのような市場条件下で1種の新しい指数商品先物契約を選択し、正転収益率の影響を最大限に発揮することを目的としている。この指数は、隠れローリング収益率の影響を考慮して、現在の市場条件下で受け渡し月が今後13ヶ月以内に最も有利な暗黙的ローリング収益率を生成する先物契約を、満期を迎える先物契約の代替品として選択する。

先物取引の収益は超過収益と呼ばれ、指数商品スポット価格と取引指数契約の転がり収益に基づく総合収益である。

この指数は、超過リターン(資金なし)に基づいてドルで計算され、これは、指数が指数商品スポット価格に関連するリターンおよび取引指数契約に関連するローリング収益率を反映することを意味する。指数基金と異なり、基金も収入をもたらすことが予想される証券を担保として持っており、国庫券、通貨市場共同基金及び国債取引所売買基金を含む。これらの証券は管財人が持っています。また、商品仲買に保管されている国庫券は、基金先物頭寸の保証金とすることができる。この指数は対応する収入特徴を反映していない。

各指数商品の先物契約価格は当該指数商品の取引所終値となるこの日適切な取引所は営業を開始しました(“指数営業日”)。平日が取引所営業日(以下の文で定義する)ではなく、指数営業日であれば、各指数商品は前の指数営業日の取引所終値を使用する。“取引所営業日”とは、指数商品については、当該指数商品の関連取引所における取引日(指数中断イベントまたは不可抗力イベントが発生しない限り)を意味する。

毎月の最初の指数営業日(“検証日”)では、各指数商品先物契約は、それを指数に格納し続けるかどうかを決定するためのテストを受けるであろう。指数商品先物契約要求が来月(即ち受け渡し月)に受け渡し対象商品であれば、新たな指数商品先物契約を選択して指数に格納する。例えば、最初の指数営業日がその年の5月1日であり、指数における現在の指数商品先物契約の受け渡し月が当年の6月であれば、受け渡し月が遅い新たな指数商品先物契約が選択される。

指数の各基礎指数商品について、選択された新しい指数商品先物契約は指数商品先物契約であり、各資格に適合する指数商品先物契約の終値に基づいて、可能な限り最適な“隠れスクロール収益率”を有する。合資格の指数商品先物契約とは、納期月(I)が指数内の現在の指数契約受け渡し月の次の月より早くないこと、及び(Ii)確認日後13ヶ月目に遅れないいかなる指数商品先物契約である。例えば、第1の指数営業日がその年5月1日であり、指数における現在の指数商品先物契約の受け渡し月が当年6月であれば、条件を満たす新指数商品先物契約の納期月は、その年7月から翌年6月の間でなければならない。次に、隠れロール収益率を計算し、次いで、現在の市場条件下で最適な隠れロール収益率を有する指数契約を選択する。2つの先物契約が同じ暗黙的ローリング収益率を有する場合、受け渡し月前の最小月数の先物契約が選択される。

3

先物契約を選択した後、各指数商品は、その特定月にスクロールする月間スクロールで古い先物契約を解除し、新しい先物契約に頭寸を立てる。これは毎月の2番目と6番目の指数営業日の間に発生する。

スクロール期間中の毎日、新しい名義保有量を計算します。そして指数から離れた旧指数商品の先物契約と新指数商品の先物契約の計算を算出する。

月間指数スクロール日数でないすべての日において、指数商品先物ごとの名義保有量は変わらない。

この指数は毎年11月の第6指数営業日に再バランスされている。

指数の計算は指数財の重み付き平均利得で表される.

受託者

信託協定によると、基金の受託者(“受託者”)Wilmington Trust Companyは、デラウェア州法定信託法の要求に従って証明書の発行と提出を行い、デラウェア州の基金の法的手続き文書の送達を受ける権利がある。すべての人たちが基金のすべての側面の業務を独占的に管理して制御する。受託者は、管理所有者が受託者または受託者を罷免して辞任し、管理所有者が後継者を任命するまでこの職務を担当する。受託者は、管理所有者の表現を監督する義務または責任がなく、管理所有者の行為または不作為に対していかなる責任も負わない.

“すべての人を経営する”

♪the the the管理するOwnerは2003年2月7日に設立された。管理所有者は景順有限公司の共同経営会社である。管理所有者はETFなどの投資ツールの管理所有者であり、2003年から非商品先物に基づくETFを管理しており、2014年から商品先物に基づくETFを管理してきた。すべての人が基金を管理する商品プール経営者と商品取引コンサルタントを務めています。管理者はCFTCで商品プール事業者と商品取引コンサルタントとして登録され,全国先物協会(“NFA”)のメンバーであり,スワップ会社として承認されている。登録商品プール経営者と商品取引コンサルタントとして、基金管理所有者は、改正された1936年の商品取引法(“商品取引法”)及びCFTCとNFAの規則と法規下の各種監督要求を遵守しなければならず、投資家保護要求、反詐欺禁止、開示要求及び報告と記録保存要求を含む。管理所有者はCFTCやNFAの定期検査や監査も受ける。

所有者を管理する主な業務オフィスはイリノイ州ドナスグロフドナスグロフ700番ライシー路3500号にあり、電話番号は(60515)983-0903です。

基金は毎月管理者に管理費を支払い,額は1日の純額の0.85%に相当する資産基金の価値(“資産純資産”)。

♪the the the基金.基金保証金および/または現金管理の目的で、管理所有者の関連会社が管理する通貨市場共通基金および/または国債ETFに投資することができる。基金がこのような投資で発生する可能性のある管理費のうち間接的な部分は管理全員に支払われる管理費以外に支払われる。所有者が契約した者が、付属通貨市場共同基金および/または付属T−Bill ETFに投資することによって生じる間接管理費に等しい額で、その徴収を無期限免除することに同意した費用を管理する。管理所有者は60日前にこの費用減免を終了することを通知することができる

信託協定によれば、基金は、基金の活動を代表するすべての人がその基金の活動を代表するために支払った任意の損失、判決、債務、費用、および金額を賠償管理するが、深刻な不注意または故意の不適切な行為によって生じたいかなる費用も除外する。

商品仲買人

モルガン·スタンレー有限責任会社はデラウェア州の有限責任会社で、基金の先物決済ブローカー(“商品ブローカー”)を担当している。この商品ブローカーはCFTCで先物手数料商人(“FCM”)として登録され、このような身分でNFAのメンバーとなる。

各種執行マネージャーは基金を代表して先物取引を実行する。このような実行ブローカーはこのようなすべての取引を商品ブローカーに放棄する。商品仲買は決済仲買の身分で、他人が実行する取引を実行或いは受け入れ、基金のすべての先物取引を決済し、基金にいくつかの行政及び保管サービスを提供することができる。商品仲介人は、他に加えて、基金が報告に記載されている間に行われたすべての取引および行動を定期的に計算し、基金またはその代名人が基金または代表基金のために保有するすべての証券、現金または他の債務または債務を計算する責任がある。

4

基金は、適用される交換費、NFA費用、放棄費用、場内ブローカー費用、および取引活動に関連する他の取引関連費用および支出を含むすべてのブローカーに手数料を支払う。商品ブローカーの取次手数料と取引手数料は契約で確定します。任意の今後の事業年度または任意の今後の事業年度の任意の部分の手数料および手数料は、前事業年度に生じる手数料よりも高い可能性がある。平均的には、商品マネージャーに支払う総費用は#ドル未満です7.00, $7.00 and $8毎回往復取引。001ここ数年で2022年12月31日, 2021そして2020それぞれ,である

|

1 |

回転取引は、購入と清算販売を含む完了取引、あるいは先に売却してから購入を補充する取引である |

管理者、預かり人、転送代理

ニューヨーク·メロン銀行(“管理人”、“管財人”、“移転代理人”)は、基金の管理人、管財人、移転代理人であるそれは.基金と署長はそれぞれ行政と会計,委託者,譲渡機関,サービス協定(総称して“管理協定”と呼ぶ)を締結した。

♪the the the銀行.銀行ニューヨークメロン銀行はニューヨーク州の法律に基づいて設立された信託権を持つ銀行会社で、ニューヨークのブルックリンハンソン広場2号に事務所があり、郵便番号:11217。ニューヨーク·メロン銀行はニューヨーク州金融サービス部と連邦準備システム理事会の監督を受けている。

“管理プロトコル”によれば、管理人は、許可参加者から発行された基金単位の作成および償還、資産純資産計算、会計、および他の基金管理サービスの注文を受信および処理することを含む、基金の運営および管理に必要なサービスの実行(投資決定を行うことを除く)を履行または監督する。署長は、創設単位の作成および償還記録、基金会計記録、資産、負債、資本、収入および支出に関する分類帳、登録員、振込日記帳および関連詳細、および商品仲介人から受信した取引および関連文書を含むいくつかの財務帳簿および記録を保存する。管理所有者は管理費から管理者管理サービス料を支払います.

総代理店

景順流通業者は基金の流通業者(“流通業者”)である。経営陣間の流通サービス協定によると所有者ファンドおよび流通業者の一部として、流通業者は、マーケティング材料の審査および承認を含む、基金の流通およびマーケティングサービスに関連するいくつかの機能および職責を履行するように所有者および管理者を管理する

取扱者サービス協定は、取扱者または流通業者が六十日以内に書面通知を出して終了し、処罰を受けません。販売サービス協定はその譲渡時に自動的に終了するだろう

流通サービス協定によると、基金は、流通業者およびその各取締役および高級管理者、ならびに証券法第15条に示される流通業者を制御する各者(例えば、ある)が任意の株式を買収することによって生じる任意の損失、責任、申索、損害または支出(調査または弁護の任意の言及された損失、責任、申索、損害または支出の合理的なコスト、およびそれによって引き起こされる合理的な弁護士費を含む)を賠償し、それを損害から受けないようにし、その理由は、登録声明、募集説明書、補足資料声明、それによって引き起こされる合理的な弁護士費を含む)である。基金が提出または公表した株主報告または他の資料(時々改正された)は、重大な事実に対して非真実な陳述を行うこと、または陳述または陳述しなければならない重大な事実を見落として、証券法または任意の他の法規または一般法によって誤解されないようにすることを含む

管理所有者は管理費から流通業者に流通費を支払う。

指数スポンサー

基金管理人代表基金委員会はドイツ銀行証券会社を指数保証人(“指数保証人”)とした。2021年2月1日,指数保証人サービスの提供はDWS Investment Management America,Inc.から指数保証人に戻り,指数保険者は以前にこの責任を指数保証人に割り当てたことがある。指数保証人は毎日の指数レベルと指示性日内指数レベルを計算し、公表した。また、指数スポンサーは、各営業日における基金の1株当たりの指標的価値を計算する。

管理所有者は管理費の中から指数保険者にライセンス料と指数サービス料を支払い,その役割を果たす。

マーケティングエージェント

DWS投資管理アメリカ会社は2021年1月31日から当該ファンドのマーケティングエージェント(“マーケティングエージェント”)を担当しなくなった。マーケティングエージェントは、2021年1月31日までに、DBIQ指数に関する教育を機関投資家に提供することを支援することによって、DBIQ指数に関連する政府または機関の職務調査アンケートまたはアドバイスを取得して、所有者の管理を支援する。管理人は管理費の中からマーケティングエージェントにマーケティングサービス料を支払った。

5

納税申告

基金は普華永道会計士事務所のサービスを保留し、基金とその株主のある納税申告要求に協力する。

監督管理

商品取引法によると、米国の先物取引所はCFTCの監督管理を受けており、CFTCは先物取引所とこれらの取引所の取引を監督する政府機関である

“商品取引法”や商品先物取引委員会も“商品取引コンサルタント”と“商品プール”の活動を規範化している運転員CFTCはこのような人たちの活動について規定を採択した。CFTCの許可に基づいて、CFTCは、商品プール事業者(例えば、管理所有者)が、その運営する各プールについて正確、最新、および秩序の記録を維持することを要求する。商品先物取引委員会は、商品プール経営者が“商品取引法”、“商品取引法”の規定及びその他の状況に違反していると認定した場合は、当該経営者の登録を一時停止することができる。商品プール経営者としての管理所有者の登録を一時停止、制限、または終了することは、登録を再開する前に基金を管理できず、基金の終了を招く可能性がある。商品取引法はCFTCに類似した権限を与え、管理所有者のような商品取引コンサルタントの活動に関連する。管理所有者が商品取引コンサルタントとしての登録が終了、制限または一時停止された場合、管理所有者は、登録が再開されるまでの間、基金に取引アドバイスを提供することができない(あれば)。その基金は商品先物取引委員会に何の身分でも登録されていない。

商品取引法“はすべての”先物手数料商人“を要求し、例えば商品取引業者は、特定の健康と財務要求を満たし、維持し、顧客資金を自営基金と分離し、それぞれすべての顧客の資金と頭寸に対して計算を行い、そして特定の帳簿と記録を保留し、CFTCスタッフの検査に供する。

♪the the the商品取引法はまた、その条項とCFTCの規定を実行するために、各州に何らかの権限を与える。

商品取引法によると、株主には特定の賠償権利が与えられている。特定の商品取引法に違反する行為については、株主も個人訴権を保持することができる。CFTCはルールを通過しました実施する商品取引法の賠償条項は,誰でも商品先物取引委員会に商品取引法違反を訴えた場内ブローカー,FCM,紹介ブローカー,商品取引コンサルタント,商品プール事業者およびそのそれぞれの関連者に賠償裁決を求めることができると規定している。

商品取引法の認可により、NFAは設立され、CFTCに“登録先物協会”として登録される。現在,NFAはデリバティブ専門家に対する唯一の非取引所自律組織であるNFAメンバーは公平な貿易やり方、市場誠実と消費者保護に関連するNFA標準を守らなければならない。NFAはデリバティブ業界の自律機関として,デリバティブ専門家の行為を規制するルールを公布し,このような基準を守らない専門家を懲戒処分した。CFTCは,商品取引コンサルタント,商品プール経営者,FCM,紹介ブローカーとスワップ取引業者および適用される関係者と場内ブローカーの登録責任をNFAに委託している.商品仲介人と管理者は国家金融管理局のメンバーである(基金は国家金融管理局のメンバーになる必要はない)。

♪the the theCFTC外国先物取引所や市場の取引を規制する権利はないが、CFTCで外国取引委員会として登録された外国取引委員会に関連して、米国からこのような市場への直接参入を許可している。

従業員

その基金には従業員がいない。

利用可能な情報

本基金は、年度、四半期及び現在の報告、並びにその他の“取引法”情報要求に適合する情報を米国証券取引委員会に提出するか、又は提出する。これらの報告は管理所有者のサイトで見つけることができますHttp://www.invesco.com/ETFSそれは.本報告が他に明文的に規定されていない限り、管理所有者ウェブサイト内の情報は、本報告の一部とみなされるべきではなく、または参照によって本報告に組み込まれてはならない。米国証券取引委員会は、米国証券取引委員会に電子的に提出された報告書、依頼書および情報声明、およびその他の情報を含むインターネットサイトを維持しており、これらの情報は、米国証券取引委員会のインターネットサイトで取得することができるHttp://www.sec.gov。

基金はまた,商品先物取引委員会の要求に応じて,月次業績報告と年次報告を管理所有者のサイトに掲示し,アドレスは上記のとおりである.

|

第1 A項。 |

リスク要因 |

株に投資するのは高いリスクがあります。投資家は株式投資の決定を下す前に、以下に述べるすべてのリスク、及び本10-K表年報(以下“年報”と呼ぶ)及び基金募集定款に掲載されている他の資料をよく考慮しなければならない。次のリスクの1つが発生すれば、基金の業務、財務状況、運営結果は悪影響を受ける可能性がある。

6

リスク要因の概要

•2022年2月下旬にロシアがウクライナに侵攻した後、米国を含む各国はロシアとベラルーシに対して広範な経済制裁を実施した。このような制裁、及び持続的な衝突や関連事件の影響は、指数商品価値のボラティリティ増加を招く可能性があり、基金の業績や株式価値に悪影響を及ぼす可能性がある。

•大流行病とその他の突発公共衛生事件、新しいコロナウイルス(“新冠肺炎”)変種の出現は別の大流行を招き、全世界の経済を混乱させ、基金の業績に不利な影響を与える可能性がある。

•基金の先物契約取引は非常に不安定な市場で行われた。過去、石油市場は極端な変動を経験した。例えば、2020年5月に実商品受け渡しのWTI先物契約は2020年4月20日にマイナス価格に達する。基金が現在保有している指数契約または基金が将来保有する任意の他の先物契約の価格が負の値である場合、基金の投資家は大部分または全部の投資を損失する可能性がある。

•過去の業績は必ずしも未来の成果を暗示するとは限らない;基金へのすべてまたは基本的なすべての投資が損失する可能性がある。

•この基金は毎年支払わなければならない費用と支出総額は約0.87%であり、先物取引からの年間リターンに、その倉庫収入、貨幣市場収入及び国債ETF収入がこのなどの費用と支出を超えた場合にのみ、この基金は成功する。

•基金の保有量CFTCおよび/または先物取引所規則。基金が頭寸制限に達した場合、その新しい創造単位を発行するか、または収入をより多くの先物契約に再投資する能力が損なわれるか、または制限される可能性がある。これは、株式市場価格と基金純資産額との関連性に悪影響を及ぼす可能性があり、株式の取引価格が基金資産純資産よりも高いか、または基金純資産額よりも低いことになる可能性がある。

•基金が損失幅の大きさにかかわらず、利益を達成したり、損失を回避したりすることは保証されない。

•特定の期間または長期内に、基金の業績は指数を追跡しない可能性がある。このような追跡誤差は基金が勝ったり、指数を走ったりする可能性がある。

•創造または償還創造単位能力の中断は投資家に悪影響を及ぼす可能性がある。

•管理所有者、商品ブローカー(定義はこれ参照)とその関連会社と基金株主(“株主”)との間には何らかの潜在的な利益衝突が存在する。管理所有者が競合を監視しようとしているにもかかわらず,管理所有者は競合が実際に基金や株主に不利な結果を与えないことを保証するためには,不可能でなくてもきわめて困難である.

•ファンドの純資産額は常に株式の市場価格に対応しているわけではないため、株式の取引価格は資産純資産(割増)、資産純資産価値または資産純資産値(割引)よりも高い可能性がある。

•基金の課税収入における株主の分配可能シェアは、現金分配を受けているか否かにかかわらず課税される。

市場リスク

波動.波動 はい。 ♪the the the 値段 のです。 資産 Vbl.保有 から ♪the the the 基金.基金 可 ありますか a 物質的に 不利な 効果.効果 開ける ♪the the the 株式投資の価値。

これらの株は、ファンドの取引所取引指数契約の組み合わせにより、積極的であっても消極的であっても、指数レベルの変化を可能な限り正確に反映することを目的としている。株式価値は、ポートフォリオの価値から基金の負債(推定すべきだが未払い費用を含む)を差し引くことと直接関連している。指数商品の価格は大きく変動する可能性があります。いくつかの要因は、指数商品の価格に影響を与える可能性があるが、これらに限定されない

|

|

• |

各指数商品の世界的な需給状況は、各種商品生産者の長期販売、商品生産者がその需要を解消するための購入及び各指数商品の主要市場の生産とコストレベルなどの要素の影響を受ける可能性がある |

|

|

|

• |

国内では そして 外国.海外 利子 料率率 そして 投資家の 期待値 について 利子 差をつける |

|

|

|

• |

国内では そして 外国.海外 インフレ率 料率率 そして 投資家の 期待値 について インフレ率 差をつける |

|

|

|

• |

投資する そして 取引 活動する のです。 たがいに 資金は ETF、 閉鎖式 資金は 生け垣 資金.資金 商品基金や |

|

|

|

• |

A 顕著性 変わる はい。 投資家 利息、 含まれています AS a 結果は… のです。 オンライン 運動する あるいは…。 他にも 指数商品投資を目指した活動 |

|

|

|

• |

天候 そして 他にも 環境保護 条件; |

|

|

|

• |

徒行 のです。神 |

|

|

|

• |

戦 あるいは…。 行い のです。 テロがありますそして |

|

7

|

|

• |

全世界 あるいは…。 地域性 政治的には 経済的な あるいは…。 金融 活動する そして 状況です。 |

|

石油市場への投資には独特なリスクがあり、2020年にこれを証明する

石油市場の特徴は極度に変動することだ。金融·商品市場の各部門が新冠肺炎の大流行に関する価格変動の影響を意識するにつれ、原油市場は異常な事態に発展している。政府が旅行を制限した後,燃料需要が暴落し,原油生産過剰を招き,利用可能な石油備蓄の大部分を急速に満たした 施設です。 AS a その結果、 はい。 四月 2020 原油.原油 石油.石油 先物.先物 契約書 取引 下にある ゼロ 適用することができます ♪the the the 1つ目は 時間です 歴史的に。未来に似たようなストレージ不足が発生するかもしれない。石油供給過剰の原因は、(I)石油パイプラインおよび他の石油を倉庫から取り出して製油所に搬送する方法が中断される(インフラの悪化、停止または天気/災害によって発生する可能性がある)、(Ii)石油生産者およびその雇用労働者のサービスを維持するために、原油生産者およびその雇用労働者のサービスを維持するために、(Ii)投資家の先物契約の需要、または(Iii)米国政府が介入する可能性があるからである可能性がある。基金が保有する指数契約の価格が負の値であれば、基金の投資家は大部分または全部の投資を損失する可能性がある。

原油の需要に影響を与える可能性があり、それによって原油価格に影響を与える可能性のある要因は、エネルギー効率の技術改善、暖房および冷凍に関連する気象パターンを含む季節的気象パターン、代替エネルギーの競争力の増強、電気自動車および代替燃料自動車の選好のような燃料選択を変更するための技術または消費者選好の変化、および新冠肺炎の疫病による遠隔作業および政府封鎖を含む。

供給関連要素は原油価格に影響を及ぼす可能性がある。例えば、既存の供給源からの石油回収を強化するために、新たな石油供給源および技術を開発することによって供給を増加させることは、原油価格を低下させることが多いが、このような供給増加は、対応する需要増加によって相殺されることはなく、工業製油または石化製造能力の増加は原油供給に影響を与える可能性がある。世界の石油供給レベルは、加盟国が石油輸出国機構(OPEC)の生産割当量を遵守し、戦争、敵対行動、自然災害、競争相手の業務中断、あるいは供給を中断する可能性のある流通ルートを意外に利用できないなど、供給を減少させる要因の影響を受ける可能性もある。技術変革はまた石油業界会社が石油を探し、生産と精製し、石化製品を製造する相対コストを変えることができ、これは逆に石油の供給と需要に影響を与える可能性がある。

資産純資産は常に市価と一致しているわけではない可能性があるため、作成単位は株式市価とは異なる価値で作成または償還する可能性がある。

株5月.その純資産額、それ以上またはそれ以下の純資産額で取引する。資産純資産は基金資産の時価の変化によって変動する。株式の取引価格は、資産純資産値の変化、指数契約価値のディスク変化、市場需給によって変動する。その純資産値に対する株式取引価格の割引または割増は、ニューヨーク証券取引所(株式取引所)と指数契約取引所との間の非同時取引時間の影響を受ける可能性がある。株式はニューヨーク証券取引所Arcaで午後4時まで取引される予定だが。(東部時間)、指数契約市場の流動性は、これらの契約の主要市場が閉鎖されたときに減少すると予想される。したがって,市場取引時間のこれらの隙間の間には,取引価格差やそれによる株価割増や割引が拡大する可能性がある.

ニューヨーク証券取引所は株式取引を一時停止する可能性があり、これはあなたの株を売る能力に悪影響を及ぼすだろう。

これらの株はニューヨーク証券取引所Arcaに上場して取引される。株式取引は、市場状況やニューヨーク証券取引所Arca規則下のいくつかの手続きおよび保障措置によって一時停止される可能性がある。また、“ヒューズメカニズム”ルールによると、市場に異常な変動が生じた場合、取引は一時停止される。“ヒューズメカニズム”ルールは、特定の市場の下落幅に基づいて、特定の時間内に取引を一時停止することを要求する。もし基金がその株式上場を維持するために必要な要求を満たさなくなったら、これらの株は銘柄されるだろう。この場合、基金は終了されるだろう。

活発な株式取引市場の不足はあなたの株式売却時の投資損失を招く可能性があります。

これらの株はニューヨーク証券取引所Arcaで上場して取引されているにもかかわらず、これらの株の取引市場が活発に維持される保証はない。活発な市場なしであなたの株を売る必要があれば、売ることができると仮定すると、あなたが受け取った株価は、活発な市場が存在する場合に得られる価格よりも低いかもしれません。

変動はあなたの投資の完全な損失を招くかもしれない。

先物契約価格は高度な波動性を持ち、迅速かつ実質的な変化の影響を受ける。したがって、ファンドが保有する先物契約価格の急速かつ大きな変化により、ファンドにおける投資価値が大幅に低下する可能性がある。この指数は成立以来の年平均変動率は15.69%であった。年平均変動率は,この指数が成立して以来毎年の平均変動率である。年間変動率は指数価格の上下変動の相対速度であり,所与の年の営業日ごとの価格が毎日変化する年化標準偏差を計算することで得られる。しかし、年間変動性は最も可能な結果と解釈されてはならない。2020年に前例のない市場状況が示すように、世界金融危機の間には、ある先物契約の変動性が大幅に上昇する可能性がある

8

経済的·社会的圧力。この場合、基金が保有する先物契約がこのような市場圧力の全面的な影響を受けると、その投資の変動性はこの指数成立以来の年間変動率を大きく上回る可能性がある。

そのほか、基金は時々商品仲買と売書を締結し、指数契約倉庫を決算し、償還要求を満たすか、あるいは支出と負債を支払う。基金は、これらの指示を実行する際に、指数契約市場に一時的な異常や歪みが生じるリスクに直面している。ファンドが平倉から得た価格は悪影響を受ける可能性があり、株価に悪影響を及ぼす可能性がある。これらの異常または歪みは、他の市場参加者の取引活動または商品取引業者、商品先物取引委員会、取引所、または他の規制機関による行動によって引き起こされる可能性がある。もし基金の頭が場違いな時に平倉したり、市場が一時的に歪んだり、他の方法で定価偏差が発生したりした場合、株の価値は悪影響を受ける可能性がある。

また、変動が激化している時期には、ファンド株を購入する購入と要約の“価格差”が通常拡大する。したがって、投資家の投資リターンは株式取引時にマイナス影響を受ける可能性がある。

基金取引指数契約は、基金が指数契約に支払う価格に悪影響を及ぼす可能性がある

ファンドが指数契約に支払う価格は、他の市場参加者による指数契約取引の悪影響を受ける可能性がある。他の市場参加者たちの取引は指数契約における基金の頭の理解に基づいているかもしれない。例えば、他の市場参加者が基金指数契約取引の時間を予測することができる場合、彼らは基金の前に取引を実行することができるかもしれない。このような状況が発生した場合、これらの市場参加者は、彼らの指数契約取引から、基金自身のその後の指数契約取引よりも安い価格を得ることができる。また、基金の指数契約の頭寸がこれらの指数契約の不平倉多頭権益の大きな部分を占めている場合、他の市場参加者は、この事実を考慮して、指数契約時に基金が獲得した価格に悪影響を与えるように取引を行う可能性がある。基金はそれ自身のポジションと指数契約取引の不利な価格設定の影響を相殺できないかもしれない。

許可参加者たちが脱退することは株の流動性に影響を及ぼすかもしれない。

1つまたは複数の許可参加者が参加から退出した場合、作成単位の作成または償還がより困難になる可能性があり、株式の流動性を減少させる可能性がある。変動性が増加する市場条件の下で、この状況はもっと明らかになるかもしれない。創造単位の作成や償還がより困難になると、株価と純資産値との相関が影響を受ける可能性があり、株式の取引市場に影響を与える可能性がある。株式市場参加者の減少は、先物契約と株式との間の任意の価格差を裁定する能力に悪影響を及ぼす可能性もあり、株式の取引市場や流動性にも影響を与える可能性がある。

可能な非流動性市場は損失を悪化させるかもしれない。

先物はいつも理想的な価格で倉庫を平らにすることは不可能だ。市場での売買注文数が相対的に少ない場合には,特定の価格で取引を行うことは困難である.市場混乱、例えば外国政府は、自国通貨市場や主要大口商品輸出を混乱させる政治的行動をとったり、支配されたりする可能性があり、平倉を困難にする可能性もある。

流動資金不足は基金に損失を与える可能性がある。基金が獲得する可能性のある大量の頭寸は流動性不足のリスクを増加させ、その頭寸を更に清算しにくくするとともに、頭寸を清算しようとする時に発生する損失も増加した。

米国以外の先物取引所の取引は米国の規制を受けない。

米国国外に位置する先物取引所の取引は、米国政府機関の規制を受けず、異なるまたは弱体化した投資家保護を含む、米国取引所での取引に適用されないいくつかのリスクに関連する可能性がある。ドル以外の通貨での契約を取引する場合、基金はドルとこれらの契約に使用される通貨との間に為替レートが不利に変動するリスクに直面する

また,非米国取引所での取引は,外国為替規制,徴収,税負担の増加,現地経済の低下や政治的不安定などによるリスクの影響を受ける。これらの要因のいずれの不利な発展も、非米国取引所の取引所で基金が稼いだ利益を減少させたり、損失を増加させたりする可能性がある。

リスク それは ロシアの 侵入する のです。 ウクライナ 5月. 結果は… はい。 市場 波動率 それは 可 不利な 影響 基金の表現。

従う ロシアの 侵入する のです。 ウクライナ はい。 遅れた 2月 2022, 多種多様である 国は 含まれています ♪the the the ユナイテッド航空 アメリカオーストラリア カナダでは ♪the the the ユナイテッド航空 王国 スイスでは ドイツでは フランスでは そして 日本、 AS わかりました AS NATO そして 連合はロシアとベラルーシに対して広範囲な経済制裁を施行した。これによる制裁(および持続的な軍事活動に対応するために実施される可能性のあるさらなる制裁)、軍事行動の可能性 アップグレード そして 他にも 対応する 活動、活動 ありますか かつてありました そして そうかもしれない 続けて 至れり尽くせり あります 深刻である 変動性の増加、流動性の減少、全体的な不確定性を含む地域と世界の経済と金融市場への負の影響。特定の部門では、否定的な影響が特に深刻かもしれない。ロシアは追加的な反体制措置や報復行動(サイバー攻撃を含む)をとる可能性があり、これは世界金融市場への負の影響を悪化させる可能性がある。持続的な敵対行動と相応の制裁や関連事件の持続時間は予測できない。衝突や関連事件の影響 5月. 結果は… はい。 増額 波動性 はい。 ♪the the the 価値がある のです。 索引.索引 商品 そして 5月. ありますか 1つは 逆順 基金の業績と株式価値への影響。

9

流行病とその他の突発的な公共衛生事件は、新しい新冠肺炎変種の出現を含み、世界経済を混乱させ、基金の業績に悪影響を及ぼす可能性がある.

♪the the the 影響 のです。 ♪the the the 新冠肺炎の大流行は社会の多くの方面で広範な影響を与えている。疫病の発生は大量の死亡をもたらしました 不利な 影響を受ける 全世界 商業広告 活動して そして 先頭に立つ 至れり尽くせり 顕著性 不確定度 そして 中断する はい 全世界 経済. そして 金融 市場です。 大勢の人 国 反応 から 制定する 隔離して 旅行を禁止し、オフィス、企業、学校、小売店、その他の公共の場所を閉鎖する。企業も同様の予防措置を実施している。世界各地の制限は緩和され始めているが、未来は回復するかもしれない。これらの措置、および新冠肺炎の危険と影響をめぐる普遍的な不確実性、新しいものを含む 変異体 そして 突然変異を起こす のです。 ♪the the the ウイルスは Vbl.作成 顕著性 中断する はい。 供給する 鎖.鎖 そして 経済活動。消費者、企業、そして金融信頼は疫病の深刻な悪影響を受けている。このようなものは 侵食する のです。 自信を持つ 5月. 鉛 至れり尽くせり あるいは…。 延伸する 至れり尽くせり a 現地化する あるいは…。 全世界 経済的な 景気が低迷している。 未来の大流行病とその他の突発的な公共衛生事件は政治、社会と経済リスクを悪化させ、そして経済に重大な故障、遅延とその他の妨害をもたらし、そして基金の業績に相応の影響を与える可能性がある そして ITS.ITS 投資します。 はい。 また、 ♪the the the 新冠肺炎 大流行する 結果は… はい。 ある政府介入は“緊急”に基づいて実施され、市場参加者が何らかの戦略を継続し、あるいはそのリスクを管理する能力を大幅に失った 卓越した 位置について。 違います。 保証する いいですよ BE 製造する について ♪the the the 政策.政策 それは 5月. BE 通過する から FRB、連邦政府(規制機関を含む)、任意の州政府または任意の外国政府が追加または新たな疫病と他の公衆衛生突発事件や市場変動によって発生するリスク。

市場混乱と政府介入の影響は予測できず、あなたの株式価値に悪影響を及ぼす可能性があります。

各種の要素のため、商品先物市場は一時的な歪みを受ける可能性があり、これらの要素は流動性の不足、渋滞、無秩序な決済期間、操作と破壊的行為、受け渡し可能な供給に対する制限、過度な投機、政府の監督と介入、技術と操作或いはシステム故障、原発事故、テロ騒ぎと天災を含む

場合によっては、政府介入は“緊急”に基づいて行われ、市場参加者が何らかの戦略を実施し続けるか、またはその未完のリスクを管理する能力を突然かつ大幅に失った。これらの介入措置は通常範囲と応用上不明確であり、混乱と不確定を招き、それ自体が市場の有効な運営及び以前成功した投資戦略に重大な損害を与えた。

ドッド·フランクウォール街改革と消費者を含む2008-2009年の金融危機と関連する規制改革保護法案(“ドッド·フランク法案”)は、一般に金融機関が入手可能な信用減少の原因の一つと考えられている市場参加者です。銀行と他の伝統的な融資源が発行する信用のために、状況は特にそうだ。基金はその投資目標を達成するために貸手から借金をしない。それにもかかわらず、クレジット供給の制限は、借入して株を購入する投資家および基金取引の金融商品市場の参加者に不利な影響を与える可能性がある。信用供給の制限は、緊張した市場条件下でも他の場合でも、投資家と金融市場参加者に重大な悪影響を与える可能性があり、ひいては基金がその投資目標を達成する能力に影響を与える可能性がある。他にも、潜在投資家の減少は基金の資産レベルに悪影響を及ぼす可能性があり、金融市場参加者の減少は流動資金を減少させ、基金が取引を求める金融商品の定価に悪影響を与える可能性がある

市場混乱とその他の特殊な事件が発生した時、基金は重大な損失を受ける可能性があり、その中で歴史的定価関係変えることができますひどく歪んでいます。混乱した市場では、多くの頭寸が流動性に不足しており、これにより市場が動いている市場の頭寸を整理したり清算したりすることが難しくなり、これが定価の歪みによる損失リスクを悪化させている。基金が獲得する可能性のある大量の頭寸は流動性不足のリスクを増加させ、その頭寸を更に清算しにくくするとともに、頭寸を清算しようとする時に発生する損失も増加した。

株への投資は他の大口商品投資方式からの競争に悪影響を受ける可能性がある。

基金は、共同基金、ETF、その他の投資会社、その他の指数追跡を含む他の金融商品と競争する商品取引池、取引が活発な商品プール、ヘッジファンド、伝統的な債務と会社が発行する株式証券商品業界、商品によってサポートされ、または商品にリンクされた他の証券、および基礎商品または商品先物契約への直接投資。市場や財務状況、および所有者がコントロールできない他の状況を管理することは、他の金融商品に投資したり、そのような商品に直接投資したりすることがより魅力的である可能性があり、株式の市場を制限し、株式の流動性を減少させる可能性がある。

基金の純資産額計算は、資産純資産計算当日に決済価格がない場合に採用された推定方法によって誇張されたり過小評価されたりする可能性がある。

基金資産純資産の計算部分は未平倉商品先物契約のいかなる未実現利益或いは損失を含む。正常な場合、基金の純資産価値は、資産純資産値を計算して当日未平倉商品先物契約の決済価格を反映する。しかし、商品先物契約の決済価格が何らかの理由で確定できなければ、

10

管理者は、管理者が取った政策に基づいて先物契約を推定することができる。この場合、基金資産純資産値の計算結果が過小評価されたり、誇張されたりする可能性があり、さらには大きく誇張される可能性がある。

基金閉鎖と取引停止は株価に影響を及ぼす可能性がある。

特殊な市場環境は他の取引所の取引製品を招く可能性があり、これらの製品は投資家にある大口商品に対する開放を提供し、清算或いは一時的に発行創造単位を停止しなければならない。他の大口商品集合投資ツールの資金流出又は清算、これらの投資ツールを提供した 同じ 商品 至れり尽くせり どっち ♪the the the 基金.基金 はい。 裸になる 5月. 結果は… はい。 下に向かって 値段 圧力 開ける ♪the the the 関連先物契約は、商品池がはっきりしているからです。

先物リスク

先物契約の保証金要求とリスク限度額は、基金が十分な開放能力を実現することを制限し、基金がその投資目標を実現することを妨げる可能性がある。

“初期”または“原始”保証金は、先物取引業者が先物取引を開始し、または先物契約の未平倉頭寸を維持するために、その商品ブローカーに入金しなければならない最低金額である。保証金“とは、取引者の口座が追加保証金を提供しなければならない前に減少できる金額(通常は初期保証金よりも低い)を意味する。保証金は現金履行保証金のようなものだ。それは先物取引業者がその購入または販売された先物契約を履行することを確実にするのに役立つ。先物契約の売買保証金は通常、標準的な商品購入価格の小さな割合しか占めていない(2%未満から様々)。保証金がこのように低いため、先物市場で発生する価格変動は、投資額に対してより大きな利益と損失が生じる可能性があり、これは他の形式の投資よりも通常よりも大きい。特定の先物契約に関連する最低保証金額は、当該契約を取引する取引所によって時々決定され、契約有効期間内に随時当該取引所によって改訂されることができる。所有者を管理する取引については,基金やその株主個人ではなく,管理所有者のみが,追加保証金通知の影響を受ける.

先物契約取引者に口座を提供するブローカーは、より低い保証金金額を受け入れない可能性があり、通常、より高い保証金金額を政策問題として要求し、自らにさらなる保護を提供する。

FCMは毎日何度も保証金要求を計算することができ、1日に少なくとも1回は計算しなければならない。基金が未平倉先物契約頭寸を持っている場合には、FCMの毎日変動保証金要求を受け、不利な価格変動があれば保証金要求が大きくなる可能性がある。先物契約は保証金や初期保証金の形で少量の初期投資を行うだけであるため、高レバレッジ程度に関連する。未平倉基金を保有する基金は、その未平倉契約の保証金は維持または変動しなければならない。特定未平倉先物契約の市場価値が預金保証金が維持保証金要求を満たしていない程度に変化した場合、FCMは追加保証金通知を行う。合理的な時間内に追加保証金要求を満たしていない場合、FCMは基金の頭を清算する可能性があり、基金投資家のリターンが減少したり、基金がその投資目標を達成したりする可能性がある。基金が毎日変動保証金の要求を満たすのに十分な現金がない場合、不利なときに資産を売却する必要があるかもしれない。先物市場は全体的に変動性が大きく、市場や経済変動期間中により変動する可能性があり、先物契約を使用したり、先物契約に暴露したりすることは基金資産純値の変動性を増加させる可能性がある。

また、手形交換に規定されている保証金要求に加えて、金融先物取引センターは保証金要求を実施することができる。保証金要求はいずれかの日に変化する可能性があり、将来的には手形交換所およびFCMのうちの1つまたは2社によって向上するか、または今後1日または複数日または連続して増加する可能性がある。高保証金要求は、基金が先物契約に対する十分な開放を得ることを妨げる可能性があり、基金がその投資目標を達成する能力に悪影響を及ぼす可能性がある。FCMが基金に必要な保証金を速やかに返却できなかった場合、基金の償還決算日の延期や制限、償還権利の延期または制限を招く可能性がある。

先物契約は流動性のリスクに直面している。FCMは基金にリスク制限を加えることができ、基金がFCMで獲得できる先物契約のリスクを制限することができる。FCMが適用するリスク限度額が十分なリスク開放を提供できなければ、その基金はその投資目標を達成できない可能性がある。

取引基金に制限を加えることができる。

2020年に発生した市場変動と経済不安によりFCMはある先物契約の保証金要求を高めた。いくつかの金融安定メカニズムは、いくつかの先物契約を制限または禁止する形で取引制限を加える可能性がある。基金の保証金要求を上げると、その投資目標を達成するコストが増加する。もし基金がもっと厳格な取引制限を受けたら、それはその投資目標を達成できないかもしれない。

指数契約には内在的な価値がないので、あなたの投資の積極的な表現は完全に等しい損失と相殺された損失に依存します。

先物契約取引は、将来の価格変動のリスクを1つの市場参加者から別の市場参加者に移行させる。先物取引における収益のたびに、等しい、相殺可能な損失がある。したがって、先物取引が一方に利益があるか否かは、関連先物契約の下で支払われた価格、受信した価値又は受け渡しコストが当該側に有利であるか否かに依存する。の価格です

11

株式、債券、その他の資産は大幅に上昇する可能性があり、経済全体が繁栄する可能性があります,一方、ファンドは取引指数契約によりその投資目標を追求して損失を被っている。

ファンドは、他の資産カテゴリの投資に分散投資収益を提供しない可能性があり、ポートフォリオに追加的な損失をもたらす可能性があります。

歴史的に見ると、大口商品先物のリターンは、株式や債券などの他の資産のリターンとは関連しないことが多い。したがって、商品先物契約は、商品先物契約とこれらのポートフォリオに保有する他の資産との間に低相関性または負の相関がある限り、株式および債券からなる投資家ポートフォリオの分散に寄与する可能性がある。しかし、この指数が株式や債券などの他の資産に反比例しているわけではない事実は、その指数の表現の複製を求める際に、基金が株式や債券市場が不利な時期に必ずしも利益を上げるとは限らないことを意味する。株の表現が株式や債券市場に関連しているか、あるいは不振であれば、株はこれらの市場の損失からいかなる分散投資も得られない可能性がある。この場合、株式は、株式、債券、または関連資産投資の損失を相殺するためにいかなる収益も生じず、追加の投資損失を招く可能性がある。

基金が新しい指数商品先物契約で満期になる先物契約に取って代わる時、基金の先物取引におけるリターンは市況の影響を受ける。

基金が先物取引から獲得した収益を超過収益と呼び,指数商品スポット価格と取引指数契約の転がり収益に基づいた総合収益である。基金が満期になる指数契約を新たな指数契約で置き換えた場合の市場状況、すなわち指数契約が“スクロール”された場合--基金の転がり収益に影響を与える。これらの市場状況はスポット割増と先物割増と呼ばれ、通常は基金の転がり収益率に影響を与え、以下のようになる

•遅れた市場の中で転がることは、先物取引のリターンを高めることが多い。期限が短い契約の価格が期限の長い契約よりも高い場合には,入庫された大口商品ではなく迅速に消費されることが多いスポット割増が存在する.

•先物市場で転がることは往々にして先物取引のリターンを引きずる。先物割増とは、長期受け渡し月の契約価格が短期受け渡し月の契約価格よりも高いことであり、これは通常、特定の実物商品を長時間貯蔵することに関するコストによるものである

したがって,追跡指数の表現を求める際には,基金は指数契約の頭金を清算する際に,スポット割増と先物割増の影響に直面する。指数は最適収益率を使用するTMロール方法論は,遅れた市場でロール収益を最大化することを求め,先物市場で転がる損失を最小限にする.これらの結果が得られる保証はない。スポット割増および先物割増の影響はまた、1つまたは複数の指数商品のスポット価格を含む基金の業績を他の価格参考のリターンとは異なる可能性がある。

次の月の先物契約(例えば、2023年3月に発売された2023年4月先物契約)の取引価格がその後数ヶ月に渡って受け渡しされた先物契約を著しく下回る場合、スーパー先物プレミアムが存在する。スーパー先物割増は通常、供給過剰により実物商品を貯蔵するために利用可能な在庫空間が著しく減少した場合に発生し、これは、先物契約の携帯コスト(例えば、実物商品を貯蔵するコスト)が増加することを意味する。スーパー連続市場での転動の影響は、一般に、連続市場で転がる効果よりも大げさである。指数契約がスーパー先物プレミアム(2020年4月下旬に発生した2020年5月WTI先物契約のように)を経験すれば、リターンへの牽引が激化する可能性があり、連鎖反応は受け渡し月の遅い先物契約の表現に影響する可能性がある。

指数化リスク

基金の業績はいつもその指数レベルの変化を複製するわけではないかもしれない。

追跡指数は,基金のポートフォリオを取引する必要があり,時間の経過とともに追跡指数を追跡し,管理所有者とその取引担当者のスキルなどに依存する。基金の業績は指数レベルの変化を完全にコピーしない可能性があり、原因は関連指数商品の市場中断、実施頭寸制限或いはその他の特殊な状況である

任意の場合、先物市場での取引があっさりしている場合、または指数契約を使用して指数商品の開放の全部または一部を得る効率が低い場合を含む、他の先物契約に投資することは非現実的である場合、管理所有者は、他の先物契約に投資することを決定することができる。これらの他の先物契約は指数商品に基づいている可能性があり、指数商品に基づいていない可能性もある。それらがそうでない場合、管理所有者は、指数契約に関連する取引価格を示す傾向があると合理的に考えられる先物契約を選択することを求めることができる

基金が指数商品の在庫限度額に近づいているか、または達成された場合、基金は、他の指数商品の指数契約を参照するために投資を開始することができる。この等の場合、基金は指数商品以外の商品に基づく先物契約を売買することも可能であり、管理者がこれらの商品を合理的に信じている取引価格を管理することは、指数契約に関する取引価格を示す傾向がある

12

また、基金は指数レベルの変動を複製できない可能性があり、基金による総リターンから支出及び取引コスト(基金取引活動に関連する支出及び取引コストを含む)を減算し、適用状況に応じて庫内収入、貨幣市場収入及び国債取引所売買基金収入を増加させる。

指数や基本的な方法に間違いがないという保証はない。第三者も指数や指数商品の価値を操作しようとする可能性があり、成功すれば基金の業績に悪影響を及ぼす可能性が高い。

基金は積極的に管理されておらず、指数が横ばいまたは低下している間、指数が上昇した場合に指数を追跡する。

基金は経済、金融、市場状況に関する判断に基づいて積極的に管理されているわけではなく、すべての市場状況で積極的な成果を得ることを期待している。逆に,管理所有者は,資産純資産追跡指数を指数横ばいまたは低下および指数上昇期間中の表現を求める.したがって、いずれか1つまたは複数の指数商品の頭寸価値が低下した場合、基金は、指数の構成または重みが変化しない限り、これらの頭寸を清算しない。

もっと少ない 代表者 商品 5月. 結果は… はい。 もっと大きい 索引.索引 波動性。

♪the the the指数商品は軽質低硫黄原油(WTI)、超低硫黄ディーゼル、RBOBガソリン、天然ガス、ブレント原油、 金は、 シルバー アルミニウムは 亜鉛は 銅 等級.等級 A, トウモロコシは 小麦 大豆は そして 砂糖です。 他にも 商品指数には指数よりも多くの商品が含まれているかもしれない。したがって,単一指数商品のボラティリティの増加は,その指数の全体的な変動性に可能よりも大きな影響を与えることが予想される BE ♪the the the ケース 使用 増額 波動性 はい。 a シングル 商品 はい a もっと広い 指数です。 なぜなら… ♪the the the 基金追跡指数の表現があれば、あなたの基金への投資は相対的に大きな変動性指数商品指数の影響を受けるだろう。

指数に対する異常長のピーク谷縮小期は,株式表現の同じ長い峰谷縮小期に反映される可能性がある.

“峰谷縮み”とは、任意の期間の損失による月末の1株当たり資産純価値が累積的に低下している割合であり、この期間内に、初期月末の1株当たり純資産額はその後の月末の1株当たり純資産額に横ばいまたはそれを超えていない。

過去の指数レベルは必ずしも未来の指数レベルを示唆しているとは限らないにもかかわらず,指数がたまに経験する峰谷から谷底への収縮期は非常に長く,長年の減少期が続いている

基金の業績はその基礎指数の変化を追跡することが予想されるため,指数がこのような低下を経験している間,基金は低下を経験し続ける。その間、あなたの株の価値も縮小するだろう。

リスクを規制する

先物取引の頭寸制限や他の潜在的制限は、基金作成単位と基金の運営を制限する可能性がある。

ポジション制限それは.商品先物取引委員会と先物取引所規則は基金を含む市場参加者がある大口商品先物契約を取引することに頭寸の制限を加える。これらのポジション制限は、特定の数の先物契約を超えるポジションを誰も保有することを禁止する。通常,スポット受け渡し市場の頭寸制限はスポット月により厳しく設定されており,スポット月は先物契約が満期になり受け渡し可能な月であり,他の任意の月やすべての月の頭寸制限が加算されている。限度額は、一般に、10%以上の共通所有権または制御権を有するアカウントに適用される。2016年12月、CFTCは、10%以上の共同所有権または制御権によって所有されるすべての頭寸の一般的な要求を免除する規則修正案を採択した。

この指数は14種類の指数商品から構成され、その中の11種類の指数商品は商品先物取引委員会及び/又は指数契約がある先物取引所規則の在庫制限を受ける。CFTCは2020年10月に頭寸制限規則を改正した。改訂された規則によれば、連邦頭寸制限は、25件の実物受け渡し商品先物契約およびそのオプション、および経済的にこのような契約に等しいスワップ、およびこのような契約の価格またはこのような契約に関連する同じ商品に直接または間接的にリンクされた先物およびオプション(例えば、現金決済のような先物)に適用される。修正された枠組みの下で、25種類のコア基準先物契約(トウモロコシ、エンバク、小麦、大豆、豆粕、豆油、綿、生きた牛、粗米、ココア、コーヒー、冷凍オレンジジュース濃縮ジュース、砂糖、金、銀、銅、白金、パラジウム、天然ガス、原油、暖房油、およびRBOBガソリンを含む)の在庫限度額(I)はCFTCによって決定され、(Ii)すべての他の商品の在庫限度額は先物取引所によって決定される

先物取引所は既存の頭寸制限規則を修正する権利があり、あるいは連邦制限に適合する新しい要求を採用する権利がある。新しいまたはより限定的な頭寸制限は市場の流動性を減少させる可能性があり、これは

13

商品先物契約定価への影響。したがって、商品先物取引委員会及び/又は取引所一級ポジション制限規則の変化は、基金がその投資目標を実現したり、良好な業績を実現する能力に悪影響を及ぼす可能性がある。

ポジションまとめそれは.一般に、CFTCまたは取引所ルール(場合によっては)は、取引員が口座内のトレーダーに10%以上の所有権または制御権を有するすべてのヘッドを集約することを要求する。CFTCと取引所規則はこの要求の免除を提供する。例えば、取引者がこれらのアカウントを集約することを免除する要件を満たすことができる場合、(可能であれば)独立アカウント制御者免除の要件を含む場合、取引者は、その所有または制御された複数のアカウントにヘッダを集約する必要がない

独立口座制御者免除または別の免除一括要求を遵守しない場合、管理所有者は、その制御された複数の口座の倉庫をまとめる義務がある可能性があり、その中には、基金および所有者が制御する他の商品プールまたは口座を含むことができる。この場合、基金は、その投資目標を達成するために必要な1つまたは複数の指数契約のリスク開口を得ることができない場合があり、または制限を遵守するために既存の指数契約を締結する必要がある場合がある。この結果は、基金がその投資目標を達成したり、良好な業績を達成する能力に悪影響を及ぼす可能性がある。

CFTCは2016年12月に頭寸まとめ規則を改正した。CFTCスタッフは、その後、実質的に同じ取引戦略に従って取引される同じ商品先物契約の一般的な要件を含む、修正された集約ルールの下でのいくつかの要件を遵守する必要がないように、期限のある行動しない免除を発表した。この行動しない救済措置は2025年8月12日に満了する。

2018年1月3日の発効以来、金融商品市場指令II(“MiFID II”)が実施されている はい。 国 法律.法律 そして 法規制は 必要です ♪the the the 適任者 当局.当局 のです。 メンバー 国 はい。 欧州連合(以下、“EU”)およびイギリス(以下、“イギリス”と呼ぶ)は、EUやイギリスを拠点とするか否かにかかわらず、任意の人に適用される特定の商品デリバティブ契約に持倉制限を加える。イギリスで実施されているMiFID IIの法律と法規によると、イギリスの規制機関の金融行為 権威.権威 (“FCA”), あります すでに構築されている ポスト 制限する 適用する 至れり尽くせり アルミニウムは 銅 鉛 ニッケルは ロンドン金属取引所(LME)で取引されるスズと亜鉛商品デリバティブ契約。LMEは徴収する可能性もあります 問責制 水準計 はい。 一定の 契約書、 どこだ さらに進む 方向.方向 はい。 尊重する のです。 それら ポスト それでいいです BE 必ず項目を記入する。 もし…。 ♪the the the 基金.基金 はい 至れり尽くせり 貿易 商品 誘導体.誘導体 契約書 開ける 他にも 取引所 はい。 ♪the the the EUやイギリスでは,関連国の法律や法規に基づいて実施されているMiFID IIは,このような取引活動に適用可能である。2020年1月31日、英国はEU(いわゆる“離脱”)を正式に離脱し、過渡期を経て、2020年12月31日に新たな貿易協定条項に基づいてEU単一市場と関税同盟を離脱した。この合意はイギリスとEUの商品とサービス貿易における新しい関係を規範化したが、関係の肝心な面はまだ解決されておらず、さらなる交渉と合意が必要である。新しい合意の全面的な影響は AS わかりました AS ♪the the the 全部 作用域 そして 自然界 のです。 ♪the the the 結果が出る のです。 ♪the the the 出口、 あります 注釈 はい。 これが 時間です 既知である あります ありえない 至れり尽くせり BE 既知 適用することができます a 顕著性 期間 のです。 もう時間です。 どんなものでも イギリス.イギリス 会社 それは かつては… 取引 誘導体.誘導体 はい。 移行期間が終了する前にMiFIDパスポートを使用するEU市場は、MiFID IIパスポートを使用してそうすることはできなくなり、EU市場に参入するためのMiFID II第三国制度を求めるか、MiFID II規格に準拠したEU支店または子会社を設立する必要がある。イギリスに本部を置く会社がMiFID IIパスポートを紛失することは、IMFがイギリスに本部を置く会社を通じてEU市場でデリバティブを取引する能力に悪影響を及ぼす可能性がある.

問責レベルそれは.取引所は先物契約に適用される責任レベルを確立することができ、先物契約は連邦頭寸の制限を受けないことを前提としている。取引所は、保有または制御された頭寸が頭寸責任レベルを超える者に、その頭寸をさらに増加させてはならず、所有または制御された頭寸規模を超えるいかなる予想制限を遵守してはならないか、または頭寸責任レベルを超えるいかなる未平倉頭寸を減少させてはならないことを命令することができ、もし取引所がそうすることが秩序ある市場を維持するために必要であると判断した場合。基金が商品先物契約を取引すれば、頭寸責任レベルは基金がこのレベルを適用する商品先物契約の頭寸の能力を確立·維持する能力に悪影響を及ぼす可能性がある。この結果は基金がその投資目標を達成する能力に悪影響を及ぼすかもしれない。

毎日の指し値それは.米国先物取引所といくつかの外国為替取引所の規定は先物契約価格が1取引日以内に出現する可能性のある変動量を制限している。これらの制限は、一般に“1日価格変動制限”または“毎日制限”と呼ばれ、これらの制限による契約のいずれかの日における最高価格または最低価格は、“制限価格”と呼ばれる。ある特定の契約が限定価格に達すると、通常は、制限価格を超えた価格で取引してはならない。制限価格の持続時間は通常それぞれ異なる。制限価格は、基金がある特定の契約を取引できないようにしたり、不利な時間または価格で契約を清算することを基金に要求する可能性がある。この二つの結果のいずれも、基金がその投資目標を達成する能力に悪影響を及ぼす可能性がある。

職位制限、責任レベル、毎日制限の潜在的影響それは.基金は現在頭寸によって制限されており、未来には新しい、より制限された頭寸によって制限されるかもしれない。基金が頭寸の限度額または責任レベルに達し、または毎日の限度額の制限を受けた場合、その新しい創設単位を発行するか、または収入をより多くの商品先物契約に再投資する能力は制限される可能性があり、これらの制限は、新しい先物頭寸を確立し、既存の頭寸を増加させるか、または他の方法で先物取引を行う能力を制限するからである。これらの要求に応じて基金の規模を制限したり、基金の先物取引を制限したりすることは、基金がその投資目標を実現する能力に悪影響を及ぼす可能性がある。

14

先物事務監察委員会、商人あるいは商品ブローカーは資産を分離できず、基金が損失を被る可能性がある。

商品取引法は,FCMが顧客から受け取ったすべての資金をFCMの自己資産から分離することを要求する.商品ブローカーが要求通りに顧客資産を隔離できなかった場合、商品ブローカーが破産した場合、基金の資産が十分に保障されない可能性がある。また、商品取引業者が倒産した場合、基金は回収に限定されてもよい比例する商品ブローカーを代表する総合顧客口座または基金が分離したすべての利用可能な基金シェアは、特定の基金に遡ることができる特定の財産が商品ブローカーによって保有されていても、いかなる資産も取り戻すことができない可能性がある

商品取引法は、承認されたデリバティブ清算機関が、決済会員顧客から取得した米国先物およびオプション契約に関連するすべての資金および他の財産を、決済会員の自営取引を支援するために、決済組織が保有する任意の資金から分離することを要求する。しかしながら、決済組織が保有する任意の先物またはオプション契約に関連する顧客資金は、決済会員の個々の顧客の名前を指定しない混合総合アカウントに格納することができる。先物·オプション契約において、決済組織は、決済組織の総合口座に保有する非違約顧客の資産を使用して、決済メンバーの違約顧客に対する決済組織への支払い義務を履行することができる。清算金管会の他の顧客が違約または清算金管がこのような違約について自己資金を提供できない場合、顧客は、顧客を代表して清算金管が清算機関に渡したすべての資産を取り戻すことができない可能性がある。

いずれの取引所または決済所が破産または債務返済できない場合、基金は、商品取引所または決済所に保管されている保証金資金、取引所未平倉が利益を実現していない損失、および取引所が平倉で利益を実現していない損失を損失する可能性がある。

商品仲介業者が基金の内部リスク限度額を下げると、基金の業績が悪影響を受ける可能性がある。

CFTCは、商品取引業者のようなFCMを要求し、先物頭寸と注文規模に対して実施し、リスクに基づく制限を時々評価する。この制度により、大口商品ブローカーはIMF取引または清算のための先物頭寸規模の内部リスク制限を低減することを決定することができる。このような発展は基金が先物契約取引を行う能力を低下させるだろう。この場合、IMFは、その取引および清算先物契約の全体的な能力を向上させることを目的として、1つまたは複数の他の清算仲介人との清算関係を確立することを求めることができる。1つまたは複数の追加決済仲介人関係を構築することは、基金の取引コストを増加させる可能性があり、基金全体の取引効率を低下させるか、またはエラーを容易にすることができる。このような結果は基金の業績に影響を及ぼすかもしれない。

規制の変化や行動は基金の運営と収益性を変えるかもしれない。

“ドッド·フランク法”に基づく急速に変化する法律分野を含む商品利益取引や市場の規制は、政府や司法行動の不断の改正を受けている。特に、“ドッド·フランク法案”は市場、市場参加者、金融商品の規制を拡大した。ドッド·フランク法の下の規制制度は、先物や他の商品利益市場の参加者に追加のコンプライアンスと法的負担をもたらした。例えば、“ドッド·フランク法案”によると、市場仲介機関に対して新たな資本·リスク要求が提出されている。これらの要求は、基金のような市場参加者の取引コストを増加させる可能性があり、これらの参加者は、取引活動を行うために、これらの仲介機関と相互作用しなければならない。このような増加した費用は基金の業績に影響を及ぼすかもしれない

基金と管理はすべての人たちが広範囲な法律と規制要件を守らなければならない。

この基金は連邦商品先物取引と証券法及び先物市場規則とその株式の規則と上場標準下の全面的な監督管理方案の制約を受けている。これらの要求を遵守しなければ、基金及び管理者全員が制裁を受ける可能性があり、これは基金の財務業績及びその投資目標を達成する能力に悪影響を及ぼす可能性がある。また、米国証券取引委員会、商品先物取引委員会、取引所は、極端な市場状況に対応するために、それぞれの市場に介入する権利がある。どのような介入措置も、基金がその投資目標を達成する能力に悪影響を与え、基金とその株主に損失を与える可能性がある。

また、株式は公開取引されているため、基金は重大な開示、内部統制、管理、財務報告要求の制約を受けている

例えば、基金は財務報告書の内部統制を確立して維持する責任がある。この要求に基づき、基金は、公表された財務諸表の作成と公平な報告書についてその管理層に合理的な保証を提供するために、内部統制制度を採用、実施、維持しなければならない。基金はまた、基金が米国証券取引委員会に提出または提出された報告において開示すべき情報が米国証券取引委員会に規定された期間内に記録、処理、集約および報告されることを保証するために、開示制御および手続きを採用、実施、維持することを要求されている。財務報告や開示に対する基金の内部統制や手続きが正常に機能しない場合や、米国証券取引委員会の要求を満たすことができない可能性がある。このような失職は、不正確な情報を報告したり開示したり、情報をタイムリーに報告できなかったりする可能性がある。このような失敗は株主に不利になる可能性があり、基金を処罰させるか、または連邦証券法および米国証券取引委員会法規の下での基金の地位に悪影響を及ぼす可能性がある

15

すべての内部制御システムには,どんなに良く設計されていても,固有の限界がある.したがって、有効と判断された制度であっても、財務諸表の作成及び列報その他の開示事項について合理的な保証を提供することしかできない。

税務リスク

基金の課税収入における株主の分配可能シェアは、現金分配を受けているか否かにかかわらず課税される。

株主は米国連邦所得税を受け入れ、場合によっては基金課税収入における彼らの分配可能なシェアは、基金から現金分配を受けるかどうかにかかわらず、州、地方、または外国所得税を納付される。株主は基金の課税収入に占めるシェアと同じ現金分配が得られない可能性があり、このような収入から納税義務を得ることさえできない。

国税局がこれらのプロジェクトを分配する際に基金が使用する仮定や慣行を受け入れなければ、株式に関する収入、収益、損失、控除項目を再分配することができる。

組合企業に適用される米国連邦所得税規定は複雑であり、上場取引の組合企業に適用することは困難であることが多い。基金は、適用された規則を遵守し、これらの税金項目における株主の実益利益を反映するように、いくつかの仮定および慣行を適用し、収入、収益、損失、および控除項目を株主に報告しようとするが、これらの仮定および慣行は適用税収要求のすべての側面に適合していない可能性がある。米国国税局(“米国国税局”)は、基金使用の慣行および仮定が1986年に改正された“国内税法”(以下、“税法”と呼ぶ)および/または第26 C.F.R.によって編纂された連邦税務条例(本明細書では財務省条例と呼ぶ)の技術的要件に適合していないと断言し、1つまたは複数の株主に不利な方法で収入、収益、損失、および控除項目を調整または再分配することを要求する可能性がある。

この基金は共同企業であり、通常アメリカ連邦所得税を納めない。逆に,組合企業の課税収入は所有者に流れ,所有者は彼らに割り当てられた収入のために適用された所得税を納める責任がある。基金は“規則”第63章C分節(“中央パートナーシップ監査制度”)におけるパートナーシップ監査規則を遵守しなければならない。中央パートナーシップ監査制度によると、国税局の基金に対するいかなる監査も基金レベルで行われ、国税局が調整を決定した場合、デフォルト規則は基金が適用される利息と罰金を含む“見積もりの少ない支払い”を支払うことになる。逆に、IMFは“脱退”選挙を選択する可能性があり、この場合、監査年度を受けた株主は、彼ら自身の個人所得税申告書の調整を考慮することを要求される。

合格した上場取引組合企業の収入は差し引かれません。

2026年1月1日までの課税年度において、守則199 A(E)(4)節で指摘した“合資格上場組合企業収入”は20%の減額を受けることができる。一般的に、この目的のための“合格上場パートナーシップ企業収入”とは、米国貿易または企業の有効に関連する収入、収益、控除または赤字項目を指し、この年度の課税収入に含まれるべきであるが、いくつかの投資収入は含まれていない。現在、基金の収入はこのような控除条件を満たしていないと予想されているが、以下に述べるように、このことは疑いの余地がないが、基金が直接行っている活動は、基金が米国内で貿易や業務に従事することにはならないと考えている。潜在投資家は彼らの税務顧問に相談して、基金の収入、収益、控除と損失項目における分配可能なシェアにこのような控除があるかどうかを知るべきだ。

私たちは潜在的な投資家が株に投資して彼らにもたらす可能性のある税務結果について彼ら自身の税務顧問と法律顧問に相談することを強く要求する;異なる投資家は異なる税務結果を持つかもしれない。

一般リスク

創造と償還創造単位能力の中断は投資家に悪影響を及ぼす可能性がある。

時間の経過とともに、1株当たりの公開取引価格は1株当たりの資産純資産値を密接に追跡することが予想されている。1株当たりの公開取引価格と1株当たりの純資産値との関係は、許可参加者またはその顧客または顧客が通常のプロセスで創造単位を購入および償還する能力に大きく依存する。株式を創設または償還するプロセスが何らかの理由で損なわれた場合、ライセンス参加者およびその顧客または顧客は、創設単位を購入および償還できない可能性があり、または可能であっても、そうしないことを選択する可能性がある。創造単位を購入及び償還することができない、又は創造単位の購入及び償還能力を部分的に損なうことは、基金に対する株式取引の資産純価の割増又は割引を招く可能性がある。このような割増または割引は、減価の性質または持続時間によって大きくなる可能性がある。

しかも、基金は適宜創設機関の設立を一時停止することができる。創設停止は株式の取引方式に悪影響を及ぼす可能性があり、基金に対する株式の純資産価値の割増や割引を招く可能性があり、大きくそうかもしれない。

16

予期せぬ運営や取引問題が発生すれば、株価が下落する可能性がある。

♪the the theメカニズムまた、この基金のために株式を設立、償還、発行するプログラムも制定されている。そのため、基金の運営メカニズムや株式取引に思わぬ問題が生じる可能性があり、これらの問題が生じる可能性がある株式投資に重大な悪影響を及ぼす。予期せぬ経営や取引問題が発生すると,管理者の過去の経験や経歴を管理することはこれらの問題を解決するのに適していない可能性がある.

基金と指数の歴史的業績は未来の業績を代表しない。

基金やこの指数の過去の業績は必ずしも未来の成果を暗示するとは限らない。したがって、基金の株式を購入するか否かを決定する際には、基金又は指数の過去の表現に依存すべきではない。

基金の投資業績が良くなければ、費用や支出は基金の資産を枯渇させる可能性がある。

その投資実績にかかわらず、基金は費用と支出を支払うだろう。このような費用と支出は毎年0.85%の資産ベースの費用を含む。追加料金には毎年約0.02%のブローカー手数料と販売手数料が含まれている。売却手数料は基金の損益バランス計算に含まれていない。基金の庫内収入、貨幣市場収入及び/又は国債ETF収入の総和はその費用と支出を超えてはならない。これらの収入がその費用及び支出を超えない場合、収支バランスを実現するためには、基金の先物取引活動は良好な業績を有する必要があり、基金の国庫収入、通貨市場収入及び/又は国債ETF収入とその費用と支出との差額を超える。基金の先物取引が十分に有利でなければ、時間の経過とともに基金の支出がその資産を枯渇させる可能性がある。この場合、あなたの株の価値は縮小するだろう。

場合によっては、基金はその投資目標に合った方法で運営できないかもしれない.

すべての人および/または基金を管理することが制御できない場合がある可能性があり、すべての実際の目的の下で再実行することは不可能であるポスト基金および/または注文の購入または償還を処理する。このような状況の例は、自然災害、火災、洪水、極端な気象条件および停電に起因する電話、ファクシミリ、およびコンピュータ障害のような公共サービス中断または公共事業の問題、取引停止をもたらす市場状態または活動、前述の当事者およびDTCまたは調達中の任意の他の参加者、および同様の特別なイベントに影響を与えるコンピュータまたは他の情報システムに関連するシステム障害を含む。管理者が災害後回復計画を策定し実施したにもかかわらず,これらの場合は基金がその投資目標に応じた方式で運用されることを妨げる可能性がある。

さらに、地震、火災、洪水、ハリケーン、津波およびその他の一般的に天気に関連する深刻な現象、および流行病および流行病を含む広範な疾患は、経済および市場に深刻な破壊をもたらす可能性があり、個別の会社、部門、業界、市場、通貨、金利およびインフレ率、信用格付け、投資家感情およびその他の基金投資価値に影響を与える要素に悪影響を及ぼす可能性がある。世界経済と市場の間の相互依存が高まっていることを考慮すると、1つの国、市場、または地域の状況は、米国を含む他の国の市場、発行者、および/または外国為替レートに悪影響を及ぼす可能性が高まっている。どのような事件も、基金投資の価値に重大な悪影響を及ぼす可能性があり、基金資産の純資産の割増または割引の増加を招く可能性がある。また、基金はこの指数に基づいてそのポートフォリオを再バランスするため、この指数再バランススケジュールのどのような変更も基金の再バランススケジュールの変化を招く。

場合によっては、創造単位の償還令は延期、一時停止、または拒否される可能性がある。

管理所有者は、償還権利の一時停止または設立単位の設立を遅延させる償還命令受け渡し日を適宜決定することができる(1)緊急事態による償還分配が合理的に実行可能でない任意の期間、または(2)所有者が株主を保障するために必要と考えられる他の期間を管理する。さらに、償還命令の形態が、許可された参加者との合意に記載された適切な形態に適合していない場合、または基金の弁護士が償還令の履行が不正である可能性があると考えた場合、基金は償還令を拒否する。このような延期、一時停止、または拒否は、償還許可参加者に悪影響を及ぼす可能性がある。例えば、基金の純資産値が遅延中に低下した場合、それによって生じる遅延は、許可された参加者の償還収益の価値に悪影響を及ぼす可能性がある。基金はこのような一時停止や延期による可能性のあるいかなる損失や損害にもどんな責任も負わない。

株主は、1940年に“投資会社法”に基づいて登録された投資会社の株式所有権に関する保護を有していない。

当基金は改正された1940年の“投資会社法”に基づいて投資会社に登録されているわけではない。これにより、株主は、登録された投資会社の投資家に提供される法律及び規制保護を得ることができない。

17

株主は特定の他の道具で投資家たちが享受する権利を持っていない。

これらの株式は一般的に会社の株式所有権に関連するいかなる法的権利も持っていない。しかし、デラウェア州の法律によると、ある場合、商業信託の実益所有者(例えば、株主)は、本人および他のすべての類似状況の実益所有者を代表して法律訴訟を提起することができ、第三者に損害賠償を追討することができ、条件は、所有者が本人および他のすべての類似状況を代表する実益所有者を管理することができないか、または所有者を代表して受託責任に違反して管理所有者に損害賠償を請求するか、または管理者がこのような損害賠償を取り戻すために訴訟を提起しないか拒否する場合には、商業信託を代表して第三者に損害賠償を追討することができる。株式の投票権及び分配権は限られている(例えば、株主は取締役を選挙する権利がなく、基金は管理者全員が適宜支払うことができるが、基金は定期的に割り当てを支払う必要はない)。

様々な実際的で潜在的な利益の衝突は株主に不利になるかもしれない。

基金は、管理所有者またはその任意の関連会社、商品ブローカー(その依頼者およびその関連会社を含む)、指数保険者、および流通業者に関する実際および潜在的利益衝突の影響を受ける。担当者やその責任者--彼らは他の投資活動に従事している--ほとんどの時間を基金の業務に使用する必要はなく、基金と多くの利益衝突が生じる可能性もある。所有者及びその依頼者及び関連会社を管理することは、広範な資産管理及び金融サービス活動に従事し、通常の業務中にそれ又はその他の顧客の利益が基金及びその株主の利益と衝突することを引き起こす活動を行うことができる

これらの関係や他の関係のため、基金に関係する当事者は基金や株主の最適な利益に合わない方法で行動する財務動機を持っている。例えば、保証金および/または現金管理目的のために関連通貨市場共通基金および/またはT−Bill ETFに投資することによって、管理所有者は、関連通貨市場共通基金および/またはT−Bill ETFを選択することができ、その支払い配当金は、非関連通貨市場共通基金および/またはT−Bill ETFよりも低い可能性がある。さらに、管理所有者が関連基金に不利な場合、関連通貨市場共通基金またはT−Bill ETFにおける基金の権益の償還を試みる場合、管理所有者には利益衝突が存在するであろう。係の者はまだ利益の衝突を解決するための公式的な手続きを確立していない。したがって、投資家は、このような衝突の影響を受ける当事者の誠意に依存して、これらの衝突を公平に解決する。管理所有者がこれらの衝突を監視しようとしているにもかかわらず,管理所有者はこれらの衝突が実際に基金や株主に不利な結果を与えないことを保証するためには,不可能でなくても極めて困難である.

基金は、他の顧客からより多くの賠償を得ること、または商品仲介人によって取引される第三者アカウントの購入が相対的または競争的であることを表す衝突を含むが、これらに限定されない、商品仲介人に関連するいくつかの衝突に直面する可能性がある。

管理所有者と総エージェントは付属会社であるため,管理所有者は総エージェントを交換するダイナミクスを持たない.また,管理所有者はディーラを保持する際に距離交渉を行わなかった.

投資家を代表する独立顧問が不足している。

管理者は基金の運営について弁護士、会計士、他のコンサルタントと協議した。当社は御社を代表してファンドの継続的な株式発売について弁護する弁護士を任命していません。したがって、あなたは自分の法律、税務、財務顧問に相談して、基金に投資すべきかどうかを決定すべきです。

基金終了の可能性はあなたのポートフォリオに悪影響を及ぼすかもしれない。

基金が運用を継続するかどうかや基金に意見を提供するかどうかは、最終的に管理所有者が適宜決定する。基金管理人は120日前にすべての株主と受託者に基金からの脱退を書面で通知することができ、これは代替の管理人が見つからない限り基金終了を招くことになる。株式の50%以上を保有する株主は権利がある打ち切り基金です。そうすれば、基金指数を追跡するツールに投資し続けることを望む投資家は、別のツールを探さなければならず、基金と同じ機能を提供する別のツールを見つけることができない可能性がある。終了イベントの要約については、基金説明書の“株式説明;信託協定のいくつかの重要な条項である終了イベント”が参照される。このような不利な発展は、あなたの投資を清算し、あなたのポートフォリオの全体的な満期日とタイミングを乱す可能性があります。また、基金整理が終了し、終了した場合、売却基金資産から株主が得る収益は、整理終了および終了した場合にこれらの資産を売却することができる額よりも少ない可能性がある。商品先物取引委員会での登録または所有者または商品仲介人を管理する国家金融管理局の会員資格が撤回または一時停止された場合、そのエンティティはもはや基金にサービスを提供することができなくなる。

基金に関連する知的財産権争奪権は、基金や株式への投資に悪影響を及ぼす可能性がある。

管理者全員は、基金が基金募集説明書に記載された方法で動作するために必要なすべての知的財産権は、管理所有者によって所有または許可され、または取得されたと考えているが、第三者は、基金の設計、構造、および運営に関連する知的財産権の所有権を主張または主張することができる。このような所有権に対して任意のクレームを提起するか、またはこのようなクレームを主張するために任意の法的手続きを提起する範囲内で、いかなる制限令の発行または

18

禁止令、そのようなクレームの交渉、訴訟または和解、または裁判所におけるそのようなクレームの最終処分は、基金および株式への投資に悪影響を及ぼす可能性がある。例えば、このような行動は、基金が費用または損害賠償を支払い、活動を一時停止し、または基金を終了させる可能性がある。

基金が受託者や管理所有者を賠償する必要がある場合、株式の価値は悪影響を受ける。

信託協定によると、受託者及び管理所有者は、彼らが招いた任意の責任又は費用について賠償を受ける権利があるが、深刻な不注意又は故意の不正行為によるいかなる費用も除外する。これは、管理者が基金または受託者が受けた損失または責任を補うために、基金の資産の売却を要求することができることを意味する。このような種類の販売はいずれも基金の純資産値を下げ、株式の価値を低下させる。

株式は有限責任投資であるが、基金が破綻したり、株主が基金に賠償を行ったりする場合があり、株主の責任が増加する。

これらの株は有限責任投資に属する;投資家の損失は彼らの投資のいかなる付加価値も含めて、彼らの投資金額を超えてはならない。しかし、破産法によれば、基金が実際に債務を償還しない場合や“信託協定”に違反した場合には、株主は、彼らが受け取った任意の分配を基金の財産に返還することを要求することができる。また、株主は、次のような理由で損害を賠償する信託協定で同意した

|

|

• |

基金業務とは関係のない株主の行動、または |

|

|

• |

これらの投資家がいる州や市役所は株に税金を徴収している。 |

♪the the the基金が保有する通貨市場共同基金は赤字になる可能性がある。

この基金は政府通貨市場基金に投資する可能性があり、政府通貨市場基金の毎週の流動資産があるハードル以下に下落した場合、これらの基金は株主に対して償還費用や流動資金を受け取る能力に依存しないか、または一時的に償還特権または水門を一時停止することを選択する。このような政府通貨市場基金は投資価値を1株当たり1.00ドルに維持することを求めているにもかかわらず、それができる保証はない。したがって、この基金は政府通貨市場基金に投資して赤字になる可能性がある。政府通貨市場基金の投資は、連邦預金保険会社(“FDIC”)または任意の他の政府機関の保険または保証を受けない。政府通貨市場基金の株価は1.00ドル以下に下落する可能性がある。IMFは、政府通貨市場基金の顧問やその付属会社が支援合意に達したり、政府通貨市場基金の1.00ドルの株価を維持するための他の行動を期待したりすることはできない。ある市場では、政府通貨市場基金の保有資産の信用品質は急速に変化する可能性があり、単一資産の違約は政府通貨市場基金の株価に悪影響を及ぼす可能性がある。金利変動により、政府通貨市場基金が保有する証券の時価が異なる可能性がある。償還圧力が大きい時期および/または市場流動性が悪い時期には、政府通貨市場基金の株価もマイナス影響を受ける可能性がある。

期限が切れる技術使用の増加により,意図的かつ意図的なネットワーク攻撃が運営と情報セキュリティリスクを構成している.

インターネットなどの技術をますます利用し,コンピュータシステムに依存して必要な業務機能を履行するため,基金は業務や情報セキュリティリスクの影響を受けやすい.一般に、ネットワークイベントは、意図的な攻撃または意図的なイベントによって引き起こされる可能性がある。ネットワーク攻撃は、資産や敏感な情報を流用し、データを破壊したり、運営を中断させたりすることを目的とした不正アクセスデジタルシステムを含むが、これらに限定されない

ネットワーク攻撃は、例えば、ウェブサイトへのサービス拒否攻撃をもたらすような、許可されていないアクセスを必要としない方法で行うこともできる。ファンド投資の第三者サービスプロバイダ(指数スポンサー、管理人および譲渡エージェントを含むがこれらに限定されない)または通貨市場共通基金および国債ETFのネットワークセキュリティ障害または違反は、業務運営の中断および影響をもたらす能力があり、財務損失、株主または許可参加者がそれぞれ株式および創設単位で取引できない可能性があり、適用されるプライバシーおよび他の法律違反、規制罰金、罰、名声損害、返済または他の賠償コスト、および/または追加のコンプライアンスコストをもたらす可能性がある。また,将来どのようなネットワークイベントが発生するかを防ぐためには,巨額のコストが生じる可能性がある.したがって、基金とその株主たちは否定的な影響を受けるかもしれない

管理所有者は、このようなネットワーク攻撃を検出し、防止するために、合理的に設計された業務連続性計画およびシステムを構築しているが、このような計画およびシステムには固有の限界がある。例えば、反補助金措置が施行される前に、いくつかの既存のリスクが発見されていないか、または新たなリスクが発生する可能性がある。また、基金は制御できず、基金の第三者サービスプロバイダが制定したネットワークセキュリティ計画やシステムに影響を与えるとは限らない。基金のほとんどの業務需要は第三者サービスプロバイダ(管理者を含む)に依存するため、基金は、基金自体がこのような攻撃を受けていなくても、ネットワーク攻撃を受けることが正常な業務を深刻に損なうリスクに直面している。基金の任意のサービスプロバイダに影響を与えるネットワークセキュリティイベントは、情報損失または予期せぬ開示または基金資産の損失または盗難をもたらす可能性があり、基金サービス提供者の業務を展開する能力に悪影響を及ぼす可能性があり、基金を代表して業務を展開する能力を含む。さらに、ネットワークセキュリティイベントが発生したサービス提供者は、基金のためにサービスを提供するために一般的に使用されるリソースを、イベントを処理するために転用する可能性があり、これは、基金の動作に悪影響を及ぼす可能性がある。サイバー攻撃は

19

基金が先物契約の先物取引所や決算所および基金が国庫券ETF株を売買する取引所に投資する取引所が中断し、基金がその投資目標を実現する能力の中断を招き、基金や株主に財務損失を与える可能性がある。

|

項目1 B。 |

未解決従業員意見 |

ない。

|

第二項です。 |

特性 |

基金は業務を展開する際に実物財産を所有または使用しない。その資産は先物契約、現金、米国債を含み、通貨市場共通基金および/または国債ETFを含む可能性がある。管理所有者本部はイリノイ州ドナスグロフドナスグロフ700室ライシー路3500号、郵便番号:60515。

|

第三項です。 |

法律手続き |

ない。

|

第四項です。 |

炭鉱安全情報開示 |

適用されません。

第II部

|

五番目です。 |

登録者普通株市場、関連株主事項、発行者による株式証券の購入 |

市場情報

同社株は2008年11月25日以来、ニューヨーク証券取引所Arcaで取引されており、取引コードは“DBC”である

所持者

2023年1月31日現在、同基金には124人の株式登録所有者がいる。

未登録証券の売却と登録済み証券を用いた収益

(A)未登録株式の売却はない。株式補償計画によると、基金はいかなる株の発行も許可していない。

(B)は適用できない.

(C)基金は株主から直接株式を償還していないが、基金は2022年12月31日までの3ヶ月間、認可参加者から以下の創設単位を償還した

|

償還期限 |

|

総人数 株 償還する |

|

|

平均価格 株で支払う |

|

||

|

2022年10月1日から2022年10月31日まで |

|

|

6,500,000 |

|

|

$ |

25.05 |

|

|

2022年11月1日から2022年11月30日まで |

|

|

3,400,000 |

|

|

$ |

25.20 |

|

|

2022年12月1日から2022年12月31日まで |

|

|

15,000,000 |

|

|

$ |

24.31 |

|

|

合計する |

|

|

24,900,000 |

|

|

$ |

24.63 |

|

|

第六項です。 |

保留されている |

20

|

第七項。 |

経営陣の財務状況と経営結果の検討と分析。 |

これらの資料は、本報告の第2部第8項に記載された財務諸表と説明とを併せて読まなければならない。その後の討論と分析は傾向分析と他の前向きな陳述を含むことができる。上記の“前向きな情報に関する警告声明”を参照してください。

あなたはどんな展望的な陳述にも過度に依存してはいけない。連邦証券法が明確に要求しない限り、基金および管理すべての人は、新しい情報、未来のイベントまたは状況の変化、または本報告の日付後の任意の他の理由による、本報告に記載されている任意の前向きな陳述またはリスク、不確定要素、または他の要因を開示または修正する義務がない。

概要/概要

景順DB商品指数追跡基金(“基金”)は2005年5月23日にデラウェア州法定信託形式で設立された。基金の期限は永久的であり(場合によっては早期終了しない限り)、改正および再改正された基金第5次信託·信託協定(“信託協定”)に規定されている。その基金が発行を許可した株式の数は制限されない。

景順資本管理有限公司(“景順資本管理有限公司”)は2015年2月23日から基金の管理所有者(“管理所有者”)、商品池運営業者及び商品取引コンサルタントを担当している。管理所有者は商品先物取引委員会(“CFTC”)に商品プール事業者と商品取引コンサルタントとして登録され,米国国家先物協会(“NFA”)の会員事務所である。

この基金はDBIQの最適収益率多様化商品指数過剰レベルの変化を追跡することを求めており、積極的でも消極的でも戻りますTM(“指数”)には、基金が米国国庫債券を保有する利息収入(“国庫収入”)、通貨市場共同基金(付属基金または他の基金)の配当金(“通貨市場収入”)および保有国債ETF(以下後述)の配当金または資本収益が基金支出の総和(“国債ETF収入”)を超える(“国債ETF収入”)を加える。その基金は先物契約に投資し、その指数を追跡しようとしている。この指数は商品部門の時価の変化を反映することを目的としている。この指数を構成する商品には,軽質低硫黄原油,超低硫黄ディーゼル(通称暖房油),アルミニウム,金,トウモロコシ,小麦,ブレント原油,A級銅,天然ガス,RBOBガソリン(酸素混合のための再配合ガソリン混合物,または“RBOB”),銀,大豆,糖,亜鉛(いずれの商品も“指数商品”,総称して“指数商品”と呼ばれる)がある

基金はアメリカ財務省の債務に直接投資することができる。この基金はまたアメリカ財務省への開放を受ける可能性があるi取引所取引基金(“ETF”)(付属または他)への投資によって、これらのETFは、残り期間が最長12ヶ月以下である米財務省債務パフォーマンスの指数(“T−Bill ETF”)を追跡測定する。基金は米国債、通貨市場共同基金及び国債ETF(付属又はその他)を担保として保有し、保証金及び/又は現金管理に用いられる。基金の業績はこれらの保有量の切り上げや切り下げを反映しているが、基金の業績は、積極的でも消極的であっても、主にその取引先物契約の戦略によって推進されており、追跡指数を求めることを目的としている。

基金は、特定月に満期になり指数商品中の特定取引所(“指数契約”)で取引される取引所取引商品先物契約の組み合わせに投資することで、その投資目標を実現する。指数に含まれる指数商品ごとの名目金額は,世界指数商品の生産量と在庫の履歴レベルにほぼ比例する.基金も米国国庫券及び米国国庫券ETF(あれば)を持ち、基金に保管されている商品ブローカー(“商品ブローカー”)モルガン·スタンレー株式会社は、保証金として、商品先物取引委員会規則及び米国国庫債券、現金、通貨市場共同基金及び米国国庫券ETF(あれば)をニューヨークメロン銀行(“委託者”)の許可範囲内に保管し、現金管理用途とする。基金が所有する商品先物契約の総名義価値は、総指数価値ではなく、基金の総資産純資産価値に近づくと予想される。

CFTCとある先物取引所は指数契約を含む先物契約に対して頭寸制限を実施する。IMFが近づくにつれてoRがある指数商品の在庫限度額に達した場合、基金は他の指数商品の指数契約を参考にすることに投資を開始することができる。この等の場合、基金は指数商品以外の商品に基づく先物契約を売買することも可能であり、管理者がこれらの商品を合理的に信じている取引価格を管理することは、指数契約に関する取引価格を示す傾向がある

いつでも、指数契約を使用して指数商品の全部または一部のリスク開放を得ることは非現実的または効率的であれば、管理所有者は他の先物契約に投資することを決定することができる。これらの他の先物契約は指数商品に基づいている可能性があり、指数商品に基づいていない可能性もある。それらがそうでない場合、管理所有者は、指数契約に関連する取引価格を示す傾向があると合理的に考えられる先物契約を選択することを求めることができる。

これらの株式は、通常、積極的であっても消極的であっても、指数レベルの経時的変化に対応した投資結果を提供することを目的としている。これらの株式の価値は基金価値の変化に伴って変動すると予想される

21

ブリーフケースです。これらの株の市場価格は1株当たりの純資産額と同じではないかもしれないが、この2つの推定値は非常に近いと予想される。

追加保証金通知

“初期”または“原始”保証金は、先物取引業者が先物取引を開始し、または先物契約の未平倉頭寸を維持するために、その商品ブローカーに入金しなければならない最低金額である。保証金“とは、取引者の口座が追加保証金を提供しなければならない前に減少できる金額(通常は初期保証金よりも低い)を意味する。保証金は現金履行保証金のようなものだ。それは先物取引業者がその購入または販売された先物契約を履行することを確実にするのに役立つ。先物契約の売買保証金は通常、標準的な商品購入価格の小さな割合しか占めていない(2%未満から様々)。保証金がこのように低いため、先物市場で発生する価格変動は、投資額に対してより大きな利益と損失が生じる可能性があり、これは他の形式の投資よりも通常よりも大きい。特定の先物契約に関連する最低保証金額は、当該契約を取引する取引所によって時々決定され、契約有効期間内に随時当該取引所によって改訂されることができる“変動保証金”は、頭寸価値の変化を反映するために毎日評価される。

先物契約取引者に口座を提供するブローカーは、より低い保証金金額を受け入れない可能性があり、通常、より高い保証金金額を政策問題として要求し、自らにさらなる保護を提供する。

保証金大口商品ブローカーは毎日需要を計算しています。ある特定未平倉先物契約の市場価値が預金保証金が維持保証金要求を満たしていない程度に変化した場合、商品ブローカーは追加保証金通知を発行する。もし合理的な時間内に追加保証金の要求を満たしていなければ、ブローカーは平倉基金の頭寸を支払うことができる。所有者を管理する取引については,基金やその株主個人ではなく,管理所有者のみが,追加保証金通知の影響を受ける

職位制限および/または責任レベル

♪the the the基金.基金2022年と2021年の報告期間の持倉限度額にはまだ達していない

純資産額

NAV基金の総資産を指し、基金のすべての商品先物契約、現金と投資から基金の総負債を含むが、これらに限定されず、各資産はすべてアメリカ公認会計原則(“アメリカ公認会計原則”)によって確定され、一貫して権責発生制会計方法を採用している。すべての未平倉商品先物契約は、その当時の現在の時価で計算され、これは、適用される一次取引所で取引される特定の商品先物契約の決済価格に基づくNAV確定されています。市場オファーや信頼できなくなった証券を容易に入手できず,管理所有者が承認したプログラムに基づいて,公正な価値で評価を行う.割り当てられた額は、割り当てが発表された日から支払う日まで、基金の負債である。

NAV1株当たりはNAV流通株の数で割る。

市場リスク

先物契約取引とは、基金が契約承諾を行い、特定の日と価格で特定の商品を購入することを指す。基金の商品購入承諾に関する市場リスクは、保有契約の総額または額面に限定される。

基金の市場リスク開放も金利と外貨の変動を含むいくつかの要素の影響を受けている両替金利、契約取引市場の流動性および保有する契約との関係。基金取引固有の不確実性と激しい市場事件の発展は最終的にすべてまたはほとんどの投資家の資本損失を招く可能性がある。

信用リスク

基金が先物契約を締結した場合、基金は契約相手側がその義務を履行できない信用リスクに直面する♪the the the米国と大多数の外国先物取引所で取引される先物契約の取引相手は、特定の取引所に関連する清算機関である。一般に,決済所はその法人会員の支持を得ており,これらの法人会員はそのうちの1人のメンバーが義務を履行しないことによる財務負担の分担が要求される可能性があるため,いずれかのメンバーからなる信用リスクを分散·軽減することを目的としている。決済所に決済会員(すなわち、一部の外国取引所)が担保されていない場合には、銀行又は他の金融機関からなる財団により保証することができる。いかなる取引相手、決済会員、または決済所が基金に対する義務を履行するかは保証されない。

商品仲買は、ファンドを担当するFCMが国内商品の売買注文を受けた際に先物.先物契約、CFTC条例は、基金のすべての資産を個別に計算し、基金の資産とすることを要求する

22

国内先物取引と関係がある。商品仲介人は、このような資産を商品仲介人の他の資産と混同してはならない。また、商品先物取引委員会の規定は、商品仲買が安全な口座に外国先物取引に関する基金資産を保有することを要求している。これらの法律は保護を目指していますがFCM商品マネージャーがこれらの要求を守らなければ、商品マネージャーが債務を返済しない場合や他の財務困難を受けた場合、基金に重大な悪影響を及ぼす可能性が高い

流動性

基金のすべての資金源は基金から許可された参加者に株式を提供する。この基金は逆に純額を資産大口商品先物取引。世界の大部分NAV資金は米国国庫債務形式で保有されており、基金取引商品先物契約と米国国庫債務、通貨市場共同基金、現金と国庫券ETF(あれば)の保証金として利用でき、現金管理に用いることができる。基金商品権益の市場価値が変化したため、米国財務省債務が総純資産に占める割合は異なる時期に異なることになる。基金の一部の米国国庫債務は保証金要求を満たすために商品仲介業者に保管されている。残りのすべての現金、通貨市場共同基金、T-Bill ETF(あれば)とアメリカ国債は管財人に保管されている。基金の利息基金が稼いだ利息と基金が保有する通貨市場共通基金の配当金を基金に支払う。基金は国庫券取引所売買基金(有)が受け取った任意の配当金または資本収益分配を持っており、すべて基金に支払われる。

市場状況、規制面の考慮やその他の原因により、基金の商品先物契約に流動性が不足する可能性がある。例えば、米国先物取引所や一部の外国取引所の規定は、先物契約価格が1取引日以内に出現する可能性のある変動量を制限している。これらの制限は、一般に“1日価格変動制限”または“毎日制限”と呼ばれ、これらの制限による契約のいずれかの日における最高価格または最低価格は、“制限価格”と呼ばれる。ある特定の契約が限定価格に達すると、通常は、制限価格を超えた価格で取引してはならない。制限価格の持続時間は通常それぞれ異なる。制限価格は、基金がある特定の契約を取引できないようにしたり、不利な時間または価格で契約を清算することを基金に要求する可能性がある。この二つの結果のいずれも、基金がその投資目標を達成する能力に悪影響を及ぼす可能性がある。

基金取引先物契約のため、その資本は先物契約価値の変化(市場リスク)又は取引相手(商品取引業者及び/又は取引所手形交換所を含む)により、契約条項に基づいて義務(信用リスク)を履行することができずリスクに直面する。

任意の営業日には、許可された参加者は、1株または複数株の100,000株(“創設単位”)を譲渡代理に発注することができる。救いを求める命令する.東部時間の午前10時までに置かなければなりません。管理所有者が有効な償還命令を受けた日を償還命令の日とする。償還命令受取日を償還令決算日とする。以下に述べるように、償還命令の受け渡し日は、償還命令日の後の2営業日に行うことができる。償還命令は取り消すことはできない.償還手続きは参加者に創造単位を償還することを許可する。個人株主は直接基金から償還してはならない.代わりに、個人株主は許可参加者によって100,000の整数倍で株式を償還することしかできない。

次に規定する管理所有者と許可参加者とが別の約束がない限り、償還命令を発行することによって、許可参加者は、DTCの簿記システムを介して償還された作成機関を基金に渡すことに遅れないことに同意する比償還命令の受領日は東部時間の午後2時45分まで、すなわち償還命令の日後の次の営業日である。償還命令を提出した後、許可された参加者は、所有者が償還命令の受領日に同意することを管理することを要求することができ、最長で償還命令日後の2営業日以内に完了することができる。償還注文を発行することにより、償還収益を受け取る前に、許可参加者のDTCアカウントは、償還注文が満期になった払戻不可能な取引費を徴収される。

償還指令は:(I)国民証券の連続純額決済(“CNS”)決済プログラムにより行うことができる清算する会社(“NSCC”)(“CNS決済プログラム”)または(Ii)CNS決済プログラムの外にある場合は、信託会社(“DTC”または“信託”)(“DTCプログラム”)または後続のホスト機関のみを通過し、現金のみを交換することができる。償還命令を出すことで、償還収益を受け取る前に、許可された参加者のDTC戸籍は償還命令に従って返却できない取引費用を受け取る必要があり、このような費用は基金が負担しない。

基金は、任意の既知の傾向、または任意の既知の需要、約束、イベント、または不確定要因が、登録者の流動資金を任意の実質的な方法で増加または減少させることをもたらすか、または減少させることを知らない。

資本資源

最近の財政期間が終わった時、基金には重大な現金需要がなかった。基金は基金の資本資源が有利であっても不利であっても、既知の重大な傾向があることを知らない

通常業務過程において、基金は表外リスクのある金融商品の一方である。表外リスクとは、貸借対照表に現れなくても、原因となる可能性がある未記録の潜在的負債のことである

23

未来の義務や損失。基金が使用する金融商品は商品先物であり、その価値は関連資産を基礎とし、一般に合理的な可能性がある現金や実物で受け渡しされた未来に支払いを受けることを代表する。これらの金融商品は取引所で取引され、標準化された契約だ。

基金は利用されておらず、今後特殊な目的実体を利用して表外融資手配を促進することも期待されておらず、上述した正常な業務過程で達成された合意以外に、サービス提供者が基金にサービスを提供する際に負担するいくつかのリスクに関する賠償規定が含まれている可能性がある。このような賠償条項の下での基金のリスクは推定できないが、これらの一般業務賠償は基金の財務状況に実質的な影響を与えないと予想される。係の者は賠償に関する損失リスクはわずかだと予想しています。

基金は信託協定及び商品仲買との合意(“商品仲買協定”)に基づいて、それぞれ管理所有者及び商品ブローカーに対して財務責任を負う。信託協定に基づいて、管理所有者に支払われる管理費は、基金資産純資産値の固定パーセントで計算される。“商品ブローカー協定”によると、商品ブローカーへの手数料の支払いは契約または運転方式で行われる。したがって,資産純資産値や取引活動は将来のある日に知ることができるため,管理所有者はこれらのスケジュールに基づいて将来の期間に支払うべき金額を予測することができない.基金と商品仲介人の合意はいずれかの当事者が様々な理由で終了することができる。すべての管理費と手数料はそれぞれ管理所有者と商品仲介人に支払われる

キャッシュフロー

基金の主要なキャッシュフロー活動は株式を発行することで許可参加者から資金を調達することだ。この現金は米国債、通貨市場共同基金、国債ETF(あれば)に投資し、先物契約の保証金要求を満たし、指数の変動に合わせている。

本報告の発表日までに、モントリオール銀行資本市場会社、フランスパリ銀行証券会社、Cantor Fitzgerald&Co.,Citadel Securities LLC、シティグローバル市場会社、スイス信用証券(米国)有限会社、ドイツ銀行証券会社、ゴールドマン·サックス社、ゴールドマン·サックス執行·清算有限責任会社、Interactive Brokers LLC、ジェフリー社、JPモルガン証券会社、美林専門清算会社、モルガン·スタンレー社、野村証券国際会社、カナダロイヤル銀行資本市場会社、AmerSG ica Securities LLC、瑞銀証券会社Virtual America LLCとVirtual Financial Capital Markets LLCは参加者プロトコルに署名しており,唯一の許可参加者である.

経営活動

経営活動が提供するキャッシュフローの純額は5.365億ドル,年度までのキャッシュフローは637.2ドルであった2022年12月31日2021年ですこれらの額には、純収益(赤字)、通貨市場共同基金の純買いと純売り、米財務省債務と付属投資の純買いと純売りが主に含まれている。当該基金は米国財務省債務、通貨市場共同基金及び国債ETF(付属又はその他)に投資され、あれば保証金及び/又は現金管理に用いられる。基金の業績はこれらの保有量の切り上げや切り下げを反映しているが、基金の業績は、積極的でも消極的であっても、主にその取引先物契約の戦略によって推進されており、追跡指数を求めることを目的としている。

.の間に2022年12月31日の終了年度には米国財務省債券の購入に35.134億ドルが支払われ、売却·満期の米財務省債券から28.82億ドルが寄せられた。2021年12月31日までの年間で、14億457億ドルを支払って米国財務省債券を購入し、販売と満期から12.24億ドルを受け取ったユナイテッド航空各州財政部の債務。2022年12月31日までの連結投資の販売収入は80.424億ドルだったのに対し、共同投資を購入した支出は74億642億ドルだった。2021年12月31日までの年間販売関連投資からの収入は31.835億ドル,関連投資購入のための支出は42.967億ドルであった。

融資活動

♪the the the基金が融資活動から提供(使用)した純キャッシュフローは、2022年と2021年12月31日までの年間でそれぞれ536.5と6.297億ドルだった。そのうち23.363億ドルと17.98億ドルは株2022年および2021年12月31日までに、それぞれ許可された参加者が購入し、それぞれ許可された参加者から株式を償還する28.566億ドルおよび11.692億ドルを購入する。2022年12月31日までの1年間に、株主への支払いの割り当ては1620万ドル。2021年12月31日までの年間で、株主には何の配当も支給されていない。

経営成果

2022年12月31日まで及び2021年12月31日まで年度

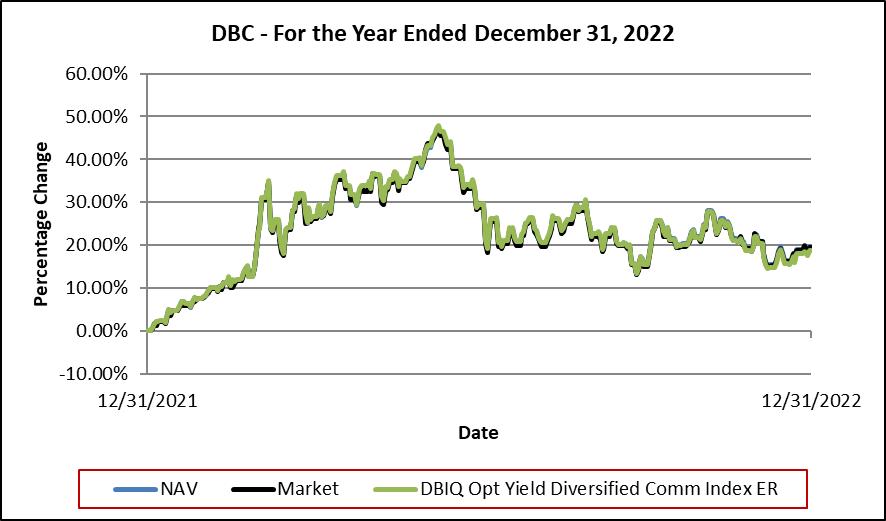

次の図に(I)株の市場価格(“市場”線に反映されている),(Ii)を示す基金の資産純資産(“資産純資産”線に反映されている)、および(3)指数の終値レベル(“DBIQ opt”線に反映されている

24

収益率多元化の商品指数ER“).基金が稼いだ在庫収入、貨幣市場収入及び国庫券ETF収入(あれば)が基金支出を超えるたびに、株式価格は一般的に指数レベルより高く、主な原因は株価が国庫収入、貨幣市場収入及び国庫券ETFが基金の保有担保から得た収入を反映し、指数はそれなどの収入を考慮しないからである。株式の価格や基金の純資産が指数レベルを超えることは保証されない。

指数は、本明細書で説明されたものと一致または同様の終値レベルに達するか、または達成される可能性があり、何の記述もなされていない。同様に、誰も基金が過去の業績や指数終値レベルの変化と類似した利益や損失を発生させることを示していない。

25

市場·純資産とDBIQ最適収益率多元化商品指数ERの比較

2022年12月31日まで及び2021年12月31日まで年度

基金の過去の業績でもなく、以前の指数レベルや変化でもない

肯定的であっても否定的であっても、基金の未来の業績の指標とみなされなければならない。

基金の過去の業績でもなく、以前の指数レベルや変化でもない

肯定的であっても否定的であっても、基金の未来の業績の指標とみなされなければならない。

26

[パフォーマンスの概要]

本報告書は2022年12月31日までと2021年12月31日までの年度をカバーしている。2020年12月31日までの年度業績検討については、2020年12月31日までの年次報告を参照してください。サイトはhttp://www.invesco.com/ETFSです。

基金の過去の業績は必ずしも未来の業績を暗示しているとは限らない。

この指数は指数商品の時価の変化を反映することを目的としている。逆に,指数商品ごとの名目金額は,世界のこのような指数商品の生産量や在庫の歴史レベルにほぼ比例する.DBIQ最適である収益率多元化商品指数総リターン(“DBIQ-Oy多元化tr”)はこの指数に3カ月期の米国債リターンを加えて構成されている。指数の過去の結果とDBIQ-OY多様化木時間です肯定的であっても否定的であっても未来の変化を暗示するとは限らない

以下の“2022年と2021年12月31日までの年度のDBIQ-OY多元化TR及び関連指数商品リターン要約”の節では、3ヶ月の米国債リターンを反映した“代理”(及び類似)指数を通して、各関連成分指数商品の時価変動を開示し、DBIQ-OY多元化TRRの終値レベルの変化を概説する。基金の目標は追跡指数(DBIQ−Oy DiversifiedTRRではなく)であり、基金は指数に走ったり遅れたりしようとしないことにも注意されたい。この指数は最適収益率転動方法を採用し、目的は先物プレミアムのマイナス影響を軽減し、先物長期受け渡し価格がスポット価格を超え、そしてスポット割増の積極的な影響を最大限に発揮することであり、これは先物割増の対立面である。

DBIQの概要–OY多元化TRと標的指数商品

2022年と2021年12月31日までの年度の納税表

|

|

DBIQ-OY多元化TR指数の総合リターン |

|

||||||

|

|

|

締切り年数 |

|

|||||

|

|

|

十二月三十一日 |

|

|||||

|

基礎指数 |

|

2022 |

|

|

2021 |

|

||

|

DBアルミニウム材指数 |

|

|

(12.13 |

)% |

|

|

38.62 |

% |

|

DBブレント原油指数 |

|

|

22.40 |

|

|

|

55.37 |

|

|

DB銅A級指数 |

|

|

(11.91 |

) |

|

|

26.22 |

|

|

DBトウモロコシ指数 |

|

|

16.50 |

|

|

|

31.87 |

|

|

DB黄金指数 |

|

|

(1.10 |

) |

|

|

(4.46 |

) |

|

DB軽質原油指数 |

|

|

14.72 |

|

|

|

60.89 |

|

|

DB天然ガス指数 |

|

|

63.56 |

|

|

|

41.03 |

|

|

DB RBOBガソリン指数 |

|

|

19.59 |

|

|

|

70.29 |

|

|

DB銀メダル指数 |

|

|

1.98 |

|

|

|

(12.20 |

) |

|

DB大豆指数 |

|

|

15.10 |

|

|

|

13.95 |

|

|

DB糖指数 |

|

|

5.38 |

|

|

|

36.16 |

|

|

DB超低硫黄ディーゼル指標 |

|

|

73.17 |

|

|

|

53.53 |

|

|

DB小麦指数 |

|

|

5.47 |

|

|

|

19.05 |

|

|

DB亜鉛指数 |

|

|

(7.28 |

) |

|

|

23.90 |

|

|

総見返り |

|

|

21.23 |

% |

|

|

42.60 |

% |

基金の在庫収入、通貨市場収入、国債取引所売買基金収入が基金の費用と支出を超えると、基金投資の総リターンは指数を超えると予想され、DBIQ-Oy Diversified TRに劣る。(I)指数(“超過リターン指数”)および(Ii)DBIQ-Oy多元化RR(“総リターン指数”)の唯一のそれぞれは、超過リターン指数が固定収益証券の利息収入を含まず、総リターン指数がこのような成分を含むことである。したがって、超過リターン指数と総リターン指数との間の差は、完全に総リターン指数が反映する固定収益証券の利息収入によるものである。総収益指数は実際に固定収益証券を持っていない。基金の物置収入、通貨市場収入、国債ETF収入(ある場合)が基金の費用や支出を超えた場合、超過した金額は定期的に分配される。この株の市場価格は超過リターン指数を密接に追跡することが予想される。任意の期間内に基金に投資する総リターンは、その期間内の株式の資本増価または減価償却の合計であり、その期間内の任意の割り当てられた額を加える。したがって、基金の総リターンは超過リターン指数を超え、基金の国庫収入、通貨市場収入および国債ETF収入の費用および支出に対する超過額(あれば)を超えると予想される。しかし、基金の費用と支出のため、基金の総リターンは総リターン指数を下回ると予想される。基金の費用と支出が基金の在庫収入、貨幣市場収入及び国庫券ETF収入を超える(あれば), 基金投資の総収益は超過リターン指数よりも劣ると予想される。

27

12月31日までの年度2022そして 2021

基金株価表現

2022年12月31日までの1年間、ニューヨーク証券取引所Arca株1株当たりの時価は1株20.78ドルから1株24.67ドルに増加した。2022年12月31日までの年間株価の高低および2021年12月31日の株価との相関変動は、2022年1月3日の株の安値は1株20.89ドル(+0.53%)、2022年6月9日の高値では1株30.54ドル(+46.97%)であった。2022年12月23日、基金は2022年12月20日までに登録された保有者に普通株式1株と普通株0.14467ドルの分配を支払った。したがって,基金の時価計算の総収益率は+19.43%であった。

基金は第2四半期末と第3四半期に大幅な売りがあったにもかかわらず、2022年12月31日までの1年間、同基金の業績は19.43%に達した。農産物や金属の大部分の上昇幅(全部でなければ)が第3四半期に消されたにもかかわらず、景気後退への懸念と中国の持続的な停止が投資家の感情を下押しさせ、ドルの強さが輸出需要を弱めることが原因だが、エネルギー大口商品は今年上半期の大部分の上昇幅を維持することができる。欧州が深まっているエネルギー危機とエスカレートしているロシアに対する懲罰的行動は、ロシアの報復的な対応に加え、第3四半期のマクロ圧力の下振れ空間を制限する助けとなっている。その後、大口商品が第4四半期のスタート時に小幅に反発したにもかかわらず、市場の中国再開に対する楽観的な感情やFRB(Fed)の利上げ鈍化への期待が原因だったが、上昇は持続できなかった。

2021年12月31日までの1年間、ニューヨーク証券取引所Arca株1株当たりの時価は1株14.70ドルから1株20.78ドルに増加した。2021年12月31日までの年間株価の高低および2020年12月31日の株価との関連変動は、2021年1月4日の株の安値は1株14.63ドル(-0.48%)、2021年10月20日の高値では1株21.84ドル(+48.59%)であった。2021年12月31日までの年間で、株主には何の配当も支給されていない。したがって、基金の時価計算の総収益率は+41.36%となる。

2021年は大口商品にとって強力な年であり、世界が2020年の大部分を悩ませる世界的な大流行を出ているからであることが証明されている。全体的に言えば、大口商品価格はワクチン発売成功後の全世界の再開の下落、インフレ懸念の激化とファンダメンタルズの強さに支えられている。エネルギー大口商品が大部分のリターンを推進しているにもかかわらず、世界経済の回復に伴い金などの危険回避資産への需要が減少し、貴金属以外は全体的に積極的である。米国の消費者価格指数(CPI)が前年比で40年近くの高位に触れることに伴い、ますます多くの人が大口商品は有効なインフレヘッジツールであると考えており、これは更に広範な資産種別を支えている

ファンドシェア資産純資産表現

2022年12月31日までに、NAV1株当たりの収益は1株20.72ドルから24.65ドルに増加した。2022年12月31日までの1年間に、ブレント原油、トウモロコシ、軽質原油、天然ガス、RBOBガソリン、白銀、大豆、糖、超低硫黄ディーゼルと小麦の商品先物契約価格の上昇はアルミニウム、銅A級、金と亜鉛の商品先物契約価格の下落によって部分的に相殺され、この指数全体のレベルは18.80%、DBIQ-OY多元化レベルは21.23%上昇した。2022年12月23日、基金は2022年12月20日までに登録された保有者に普通株式1株と普通株0.14467ドルの分配を支払った。基金の総収益はNAV基底差は+19.69%であった。

2022年12月31日までの年間純収益(赤字)は5.518億ドルで、主に4,990万ドルの収入、7.323億ドルの達成済み純収益(損失)、199.8ドルの未実現収益(赤字)純変化と3,060万ドルの純運営費用から来ている。

2021年12月31日までに年度を終えるNAV1株当たりの収益は1株14.66ドルから20.72ドルに増加した。2021年12月31日までの年間で、アルミニウム、ブレント原油、A級銅、トウモロコシ、軽質原油、天然ガス、RBOBガソリン、大豆、糖、超低硫黄ディーゼル、小麦と亜鉛の商品先物契約価格の上昇は金と銀商品先物契約価格の下落部分によって相殺され、指数全体の水準は42.53%上昇し、DBIQ-OY多元化TRRレベルは42.60%上昇した。2021年12月31日までの年間で、株主には何の配当も支給されていない。基金の総収益はNAV基数は+41.34%であった.

2021年12月31日までの年間純収益(赤字)は6.586億ドルで、主に80万ドルの収入、6.632億ドルの達成済み純収益(損失)、1440万ドルの未実現収益(赤字)純変化と1990万ドルの純運営費用から来ている。

肝心な会計見積もり

アメリカ公認会計原則に基づいて財務諸表と関連開示を作成するには、適切な会計規則とガイドラインを応用し、そして推定数字を使用し、そして管理層に見積もりと仮定を要求し、財務諸表及び付記報告期間内の資産及び負債の届出金額、収入及び支出、及び有資産及び負債の関連開示に影響する必要がある。基金のこれらの政策への適用は判断に関連しており,実際の結果は使用した見積もり数とは異なる可能性がある

28

当時はなかった材料見積もりをするs, その中には大きな推定不確実性が関連しており、基金の財務状況に重大な影響を与える可能性がある条件、使用済みこれらの財務諸表の作成過程で。

|

第七A項。 |

市場リスクの定量的·定性的開示について |

序言:序言

その基金は指数の表現を追跡することを目的としている。それが持っている市場敏感な道具には取引損失の危険がある。運営会社と異なり,市場感型ツールのリスクは基金の主な業務に不可欠であり,付随するものではない。

市場変動は基金未平倉の公平な市場価値が常に変化し、それによってその収益とキャッシュフローの変化を招く可能性がある。基金の市場リスクは主に商品価格の変化の影響を受ける。

実質的基準

本節の“市場リスクの定量的·定性的開示について”で用いた重要性は,合理的に可能な市場変動とその変動による潜在損失の評価に基づくとともに,保証金の影響および基金が市場に敏感なツールの任意の他に適用される乗数特徴を考慮したものである。

数量化基金のリスク取引価値

定量的前向き陳述

以下の基金市場リスクの開放に関する数量化開示には“前向き陳述”が含まれており、1995年の“個人証券訴訟改革法”(1933年“証券法”(“証券法”)第27 A節と“取引法”第21 E節)がこのような声明で規定された民事責任回避港の意味を満たしている。安全港については、本節のすべての数量化開示は前向きな陳述とみなされるが、歴史的事実に関する陳述は除外される(報告期間末に保有する市場リスク感知型ツールに必要な維持保証金のドル額)。

リスク価値(“VaR”)は、潜在的リスク要因の変動により所与の時間範囲および所与の確率レベルで超えないと予想される損失の価値の統計的評価である。損失はポートフォリオの公正価値が公正価値を確定するために根拠する任意の重大変数の変化によって低下することである。VaRは指定された保有期間(1日)と指定された統計信頼度(99%)の範囲で測定した.しかし、基金取引市場固有の不確定性、及び基金取引市場は予想をはるかに超える市場変動が繰り返し出現し、実際の取引或いは非取引損失を招く可能性があり、表示されたリスク値或いは基金のこれまでの経験(即ち“破産リスク”)をはるかに超えている。これらの考慮事項、およびすべての未来予測に固有のリスクおよび不確実性を考慮して、以下のVaR陳述は、どの市場部門における基金の損失を構成しないかは、VaRの任意の保証または陳述に限定される。

この基金の取引リスク価値

基金は基金純資産の実際の歴史市場変動を用いてVaRを計算する。

次の表に2022年12月31日までの基金純資産に関する取引リスク値を示す。

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

この年度までに |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

2022年12月31日 |

|

|

|

説明する |

|

純資産 |

|

|

1日変動率 |

|

|

変数* (99 パーセンタイル値) |

|

|

回数 VARは超えています |

|

||||

|

景順DB商品指数追跡基金 |

|

$ |

2,637,450,891 |

|

|

|

1.39 |

% |

|

$ |

85,363,687 |

|

|

|

15 |

|

次の表に2021年12月31日までの基金純資産に関する取引VaRを示す。

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

この年度までに |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

2021年12月31日 |

|

|

|

説明する |

|

純資産 |

|

|

1日変動率 |

|

|

変数* (99パーセンタイル) |

|

|

回数 VARは超えています |

|

||||

|

景順DB商品指数追跡基金 |

|

$ |

2,629,545,115 |

|

|

|

1.01 |

% |

|

$ |

61,875,931 |

|

|

|

13 |

|

|

* |

VaRは正常市場条件で99%の信頼度レベルでのある日の下りリスクを表す.それは基金純資産の歴史的市場変動に基づいて計算され、1年間の回顧を使用する。 |

この基金の非取引市場リスクは

29

短期米国債、国庫券ETFと通貨市場共同基金に投資するため、基金には非取引市場リスクが存在する。このような投資に代表される市場リスクはあまり大きくないと予想される。基金は取引所で国庫券ETFの株式を売買しているが,取引目的のためにこれらの株を設立したり決済したりすることはない.

一次取引市場リスクのオープン性に関する定性的開示

以下の基金市場リスク開放に関する定性的開示--歴史的事実に属する開示を除いて、証券法第27 A節と“取引法”第21 E節で指摘された前向きな陳述を構成する。基金の主要な市場リスクの開放は多くの不確定要素、意外な情況とリスクの影響を受ける。政府の介入、違約と没収、流動性の乏しい市場、主要な基本要素の出現、政治動乱、歴史価格関係の変化、新しい市場参加者の流入、監督管理の強化と多くのその他の要素はすべて基金の重大な損失及びリスク開放の重大な変化を招く可能性がある。IMFの現在の市場リスクの開放は実質的に変化する可能性がある。投資家たちは彼らがその基金に投資した全部またはほぼ全部を失うかもしれない。

以下は基金の2022年12月31日までの市場別主要取引リスクの開放である。

エネルギー?エネルギー

軽質低硫黄原油

軽質低硫黄原油価格の変動は比較的に大きく、多くの要素の影響を受けている。全世界の工業活動レベルは軽質低硫黄原油に対する需要に影響を与える。また,天気,政治事件,労働活動など様々な他の要因も軽質低硫黄原油の需要に影響する可能性がある。軽質低硫黄原油の供給は多くの事件の影響を受ける可能性があり,特に石油輸出国機構の会議である。需要や供給に影響を与える事件に対する市場の予想は、軽質低硫黄原油価格の大幅な変動を招く可能性がある。世界の石油生産能力の大部分は比較的少ない産油国によって制御されている。その中の1つの生産者の生産量にいかなる重大な変化が現れても、軽質低硫黄原油の価格に実質的な影響を与える可能性がある。

超低硫黄ディーゼル油(通称暖房油)

超低硫黄ディーゼル油の価格変動は比較的に大きく、多種の要素の影響を受ける。世界の産業活動レベルは超低硫黄ディーゼルの需要に影響を及ぼす。また,世界各国の季節的温度も超低硫黄ディーゼルの需要に深刻な影響を与える。超低硫黄ディーゼルは原油からのものであるため,原油供給に影響を与える要因も超低硫黄ディーゼルの供給に影響を与える可能性がある。

ブレント原油

ブラント原油価格の変動は大きく、多くの要素の影響を受けている。ブレント原油価格は、産油国の生産量、グローバル供給/在庫、天気、供給中断を招く様々な地政学的要因(例えば、戦争、テロ)、世界的需要(特に新興国の需要)、通貨変動、ヘッジや投機者などの市場参加者の活動を含むが、多くの要因の影響を受ける。

RBOBガソリン

RBOBガソリン価格の変動は比較的に大きく、多くの要素の影響を受ける。世界の工業活動レベルはRBOBガソリンの需要に影響を及ぼす。また,需要には季節的な変化があり,この変化は北米やヨーロッパでは通常夏の“運転季節”とされている。RBOBガソリンは原油に由来するため、原油供給に影響を与えるいかなる要素もRBOBガソリンの供給に影響する可能性がある。

天然ガス

天然ガス価格の変動は比較的に大きく、多種の要素の影響を受ける。世界的な産業活動レベルは天然ガスの需要に影響を及ぼす。世界各国の季節的気温に加え、気温のいかなる変動も天然ガスの需要に深刻な影響を与える可能性がある。

金属

黄金

金価格の変動は比較的に大きく、多くの要素の影響を受ける。金価格は需給状況に応じて自由に変動する。金の価格動向は、準備金保有量に関する中央銀行の公告、中央銀行間の合意、中央銀行の金購入と売却、大量の金供給を持つ他の政府機関、政治的不確実性、世界通貨自信の増減などの経済懸念を含む様々な要素の影響を受ける可能性がある

30

制度、ドルの相対的な強弱、金利、そして多くの他の要素。金価格はまた、工業や宝石需要などの業界要素の影響を受ける可能性がある。

白銀

白銀の価格変動は比較的に大きく、多くの要素の影響を受ける。シルバーの最大の産業ユーザ(例えば、撮影、宝石、および電子産業)は、その価格に影響を与える可能性がある。景気後退のような経済状況の変化は、白銀使用に依存する業界に悪影響を及ぼす可能性がある。逆に、このような負の経済的影響は、白銀への需要を減少させ、銀の価格を低下させる可能性がある。世界的なシルバー製造業者の投機とヘッジ活動もまたその価格に影響を及ぼす可能性がある。

アルミニウム

アルミ価格の動きが揺れている。アルミニウムの価格動向は多種の要素の影響を受ける可能性があり、全世界の工業活動と需要のレベル、特に輸送、包装と建築業界に関連する要素を含み、すべての要素は需要に著しく影響し、更にアルミニウム価格に影響を与える。アルミニウム価格は一連の要素の影響を受け、大型アルミニウム消費市場の経済活動レベル、政治不確定性、経済懸念及び生産者が新金属を供給する速度を含む。アルミニウムの生産は電力集約型のプロセスであり,大量の安価な電力を必要とする。アルミニウム製造業者の利用可能なエネルギー数の中断はアルミニウムの供給に影響を及ぼす可能性がある。

亜鉛

亜鉛価格の変動は大きく、多くの要素の影響を受けている。亜鉛価格は主に全世界の亜鉛需要と供給の影響を受ける。亜鉛の需要は世界の工業経済活動レベルの影響を大きく受けている。亜鉛めっき鋼の製造における亜鉛の使用は世界の亜鉛需要の約50%を占めるため、亜鉛めっき工業部門は特に重要である。亜鉛めっき業界は逆に自動車と建築業界に深刻に依存している。需要のもう1つであるが高度に不安定な構成要素は、経済活動および/または定価レベルの変化に対応するための在庫調整である。亜鉛精鉱(原材料)の供給は全体的に中国、オーストラリア、北米、ラテンアメリカが主導している。亜鉛の供給も現在とこれまでの価格レベルの影響を受けており,新鉱や製錬所への投資決定に影響を与える。このようなすべての要素またはこれらの要素の任意の組み合わせの総合的な影響を予測することはできない。

銅

銅価格の動きが揺れ動く.銅価格は主に世界の銅需要と供給の影響を受ける。銅需要は世界の工業経済活動レベルの影響を大きく受ける。特に重要な産業部門は電気と建築部門を含む。近年、需要は新興工業化国の強い消費に支持されており、これらの国はインフラを発展させる過程で銅密集型経済成長期(例えば中国)にあり続けている。需要のもう1つであるが高度に不安定な構成要素は、経済活動および/または定価レベルの変化に対応するための在庫調整である。米国、カナダ、オーストラリアを除く大部分の銅精鉱供給(原材料)は経済協力開発組織以外の国から来ている。チリは最大の銅精鉱生産国だ。数年前、銅供給はストライキ、金融問題、政治不安、テロの影響を受けてきた。

農業

トウモロコシ

トウモロコシの価格の変動が大きい。トウモロコシ価格の変動は三つの主要な供給要素の影響を受ける可能性がある:農民の栽培決定、気候と政府の農業政策、及び三つの主要な市場需要要素:家畜飼育、世界食糧供給の不足或いは過剰、及び国内外の政府政策と貿易協定。そのほか、トウモロコシ価格の動向は天気条件、疾病、輸送コスト、政治的不確定性と経済懸念を含む様々な他の要素の影響を受ける可能性がある。

小麦.小麦

小麦の価格の変動が大きい.小麦の価格動向は三つの主要な供給要素の影響を受ける可能性がある:農民の栽培決定、気候と政府の農業政策、及び三つの主要な市場需要要素:食糧、世界食糧供給の不足或いは過剰、及び国内外の政府政策と貿易協定。また、小麦価格の動向は天気状況、疾病、輸送コスト、政治的不確定性と経済懸念を含む様々な他の要素の影響を受ける可能性がある。

大豆.大豆

大豆価格の変動が大きい。大豆価格の動向は需要、天気状況、疾病、作物生産、輸送コスト、政治不確定性と経済懸念を含む多種の要素の影響を受ける可能性がある。

31

砂糖

砂糖の価格の変動が大きい。砂糖の価格動向は需要、天気状況、疾病、作物生産、輸送コスト、政治不確定性と経済懸念を含む多種の要素の影響を受ける可能性がある。

非取引市場リスクのオープンな定性的開示について

上述したように、短期米国債、国庫券ETF、通貨市場共同基金に投資するため、ファンドには非取引市場リスクがある。このような投資に代表される市場リスクは実質的ではないと予想される.

リスク開放管理方法の定性的開示について

一般的には、管理者が裁量権を行使することは、基金会が分配を行うかどうかを決定することに限られる。緊急または特殊な場合には、管理所有者がその裁量権の使用を増加させる可能性がある。例えば、このような特別な状況は、指数的またはいくつかの自然災害または人為的災害を得ることができないことを含む。すべての人たちを管理することは損失を避けるために基金を積極的に管理しなかった。この基金は複数の投資頭寸しか持っておらず、“止損”技術を採用していない。

32

第八項です。財経政治家TSと補足データ

財務諸表索引

|

書類 |

|

ページ |

|

|

|

|

|

財務報告の内部統制に関する管理報告 |

|

34 |

|

独立公認会計士事務所報告(PCAOBID番号 |

|

35 |

|

2022年と2021年12月31日までの財務諸表 |

|

37 |

|

2022年12月31日までの投資スケジュール |

|

38 |

|

12月31日までの投資スケジュールは 2021 |

|

39 |

|

2022年、2021年、2020年12月31日終了年度の収支報告書 |

|

40 |

|

2022年12月31日までの年度株主権益変動表 |

|

41 |

|

2021年12月31日までの年間株主権益変動表 |

|

42 |

|

2020年12月31日までの年間株主権益変動表 |

|

43 |

|

2022年,2021年,2020年12月31日までの年間キャッシュフロー表 |

|

44 |

|

財務諸表付記 |

|

45 |

33

内部統制に関する管理報告

過剰財務報告

景順資本管理有限公司の経営陣は、景順DB商品指数追跡基金(“基金”)の管理所有者(“管理所有者”)として、1934年に改正された証券取引法(“取引法”)第13 a-15(F)および15 d-15(F)条のように、財務報告の十分な内部統制の確立と維持を担当している。財務報告の内部統制は財務報告の信頼性と公認された会計原則に基づいて外部目的の財務諸表の作成に合理的な保証を提供する過程である

その固有の限界のため、財務報告書の内部統制は誤った陳述を防止したり発見できない可能性がある。また,将来的にどのような有効性評価を行うかの予測は,条件の変化により制御不足のリスクが生じる可能性があり,あるいは政策やプログラムの遵守度が悪化する可能性がある.

我々は、管理所有者投資プール最高経営責任者Anna Pagliaおよび財務最高経営責任者Kelli Gallegosは、財務報告に対する2022年12月31日までの基金の内部統制の有効性を評価した。この評価を行う際には,トレドウェイ委員会後援組織委員会(“COSO”)が#年に採択した基準を採用した内部制御--統合フレームワーク(2013年)。私たちの評価とこれらの基準によると、2022年12月31日まで、基金は財務報告書に対して有効な内部統制を維持していると結論した。

基金の独立公認会計士事務所普華永道会計士事務所は、基金年次報告10-K表35ページに記載されているように、基金2022年12月31日までの財務報告内部統制を監査している。

|

差出人: |

|

/S/ ANNA PAGLIA |

|

名前.名前: |

|

アンナ·パグリア |

|

タイトル: |

|

首席執行幹事 |

|

|

|

|

|

差出人: |

|

/S/ Kエリー Gアレゴス |

|

名前: |

|

ケリー·ガレゴス |

|

タイトル: |

|

財務と会計を主講する 投資池主管 |

2023年2月23日

34

独立公認会計士事務所報告

Invesco Capital Management LLC(Invesco DB商品指数追跡基金の管理所有者として)取締役会とInvesco DB商品指数追跡基金の株主へ

財務諸表と財務報告の内部統制に関するいくつかの見方

我々は添付の景順DB商品指数追跡基金(“基金”)の財務状況報告書を審査し、投資スケジュールを含む2022年12月31日まで and 2021, そして関連する損益表、株主権益変動表、現金フロー表2022年12月31日までの間の毎年 関連付記(総称して“財務諸表”と呼ぶ)を含む。 私たちはまた、2022年12月31日までの財務報告内部統制を監査した内部制御--統合フレームワーク (2013) テレデビル委員会(COSO)が主催して組織委員会が発表した

上記財務諸表は、すべての実質的な面で基金の2022年と2021年12月31日までの財務状況を公平に列記していると考えられる, そしてITSの結果 運営とそのスマート交通システム 2022年12月31日までの3年間のキャッシュフローアメリカ合衆国で一般的に受け入れられている会計原則に合致するまた、基金は2022年12月31日まで、すべての実質的な面で財務報告に対する有効な内部統制を維持しており、その根拠は#年#月#日に決定された基準であると考えられる内部制御--統合フレームワーク (2013) COSOから発表されます。

意見の基礎

基金管理層は、これらの財務諸表を作成し、財務報告に対する有効な内部統制を維持し、財務報告内部統制の有効性を評価する添付されている“財務報告内部統制管理報告”に含まれるそれは.私たちの責任は基金の財務諸表と基金の財務報告書の内部統制について意見を述べることです監査します。私たちは米国上場企業会計監督委員会(PCAOB)に登録されている公共会計士事務所であり、米国連邦証券法および米国証券取引委員会とPCAOBの適用規則と規定に基づいて、基金と独立しなければならない。

私たちは私たちの監査IPCAOBの基準による。これらの基準は、財務諸表に重大な誤報がないかどうか、エラーによるものであっても詐欺であっても、すべての重大な点で財務報告の有効な内部統制が維持されているかどうかを決定するために、合理的な保証を得るために監査を計画し、実行することを要求する

財務諸表の監査には、財務諸表の重大な誤報リスクを評価するプログラム、エラーによるものであっても詐欺であっても、これらのリスクに対応するプログラムを実行することが含まれています。これらの手続きは、財務諸表中の金額および開示に関連する証拠をテストに基づいて検討することを含む。我々の監査には、経営陣が使用する会計原則の評価と重大な見積もり、財務諸表の全体列報を評価することも含まれています。我々の財務報告の内部統制の監査には、財務報告の内部統制を理解すること、重大な弱点があるリスクを評価すること、評価されたリスクテストに基づいて内部統制の設計と運営有効性を評価することが含まれる。私たちの監査はまた、私たちがこのような状況で必要だと思う他の手続きを実行することを含む。私たちは私たちの監査が私たちの意見に合理的な基礎を提供すると信じている。

財務報告の内部統制の定義と限界

会社の財務報告に対する内部統制は、公認された会計原則に基づいて、財務報告の信頼性と外部目的の財務諸表の作成に合理的な保証を提供することを目的としたプログラムである。会社の財務報告に対する内部統制は、(1)合理的で詳細かつ正確かつ公平に会社の資産を反映した取引および処分の記録を維持することに関連している、(2)公認された会計原則に従って財務諸表を作成するために取引が必要とされている合理的な保証を提供し、会社の収入および支出は会社の経営陣および取締役の許可のみに基づいて行われる、という政策と手続きを含む。および(Iii)財務諸表に重大な影響を与える可能性のある不正買収、使用または処分会社の資産を防止またはタイムリーに発見することについて合理的な保証を提供する。

35

その固有の限界のため、財務報告書の内部統制は誤った陳述を防止したり発見できない可能性がある。また,将来的にどのような有効性評価を行うかの予測は,条件の変化により制御不足のリスクが生じる可能性があり,あるいは政策やプログラムの遵守度が悪化する可能性がある.

重要な監査事項

重要な監査事項とは、財務諸表を当期監査する際に生じる事項であり、これらの事項は、監査委員会に伝達または要求され、(I)財務諸表に対して大きな意味を有する勘定または開示に関連し、(Ii)は、私たちが特に挑戦的で主観的または複雑な判断に関するものである。私たちは重要な監査事項が存在しないと確信する。

/s/

2023年2月23日

2013年以来、私たちはこの基金の監査役を務めてきた。

36

景順DB商品指数追跡基金

財務状況表

2022年12月31日と2021年12月31日

|

|

|

十二月三十一日 |

|

|||||

|

|

|

2022 |

|

|

2021 |

|

||

|

|

|

|

|

|

|

|

|

|

|

資産 |

|

|

|

|

|

|

|

|

|

アメリカ財務省債務、価値で計算します(費用は#ドル $ |

|

$ |

|

|

|

$ |

|

|

|

関連投資、価値で計算する(コストは#ドル $ |

|

|

|

|

|

|

|

|

|

他の投資: |

|

|

|

|

|

|

|

|

|

受取差額保証金-商品先物契約 |

|

|

|

|

|

|

— |

|

|

LME商品先物受取契約 |

|

|

— |

|

|

|

|

|

|

LME商品先物契約は値上げを実現していない |

|

|

|

|

|

|

|

|

|

売掛金: |

|

|

|

|

|

|

|

|

|

関連会社からの配当金 |

|

|

|

|

|

|

|

|

|

総資産 |

|

$ |

|

|

|

$ |

|

|

|

負債.負債 |

|

|

|

|

|

|

|

|

|

他の投資: |

|

|

|

|

|

|

|

|

|

差額保証金の支払い-商品先物契約 |

|

$ |

— |

|