アメリカです

アメリカ証券取引委員会

ワシントンD.C.20549

表

|

|

1934年証券取引法第13条又は15条に基づいて提出された年次報告 |

本財政年度末まで

あるいは…

|

|

第1項に基づいて移行報告書を提出する 13 or 15(d)1934年証券取引法 |

移行期になります 至れり尽くせり

手数料書類番号

景順通貨シェア®ポンド/ポンド信託基金

景順専門製品有限責任会社が後援します(登録者の正確な氏名はその定款に記載)

|

|

|

|

(明またはその他の司法管轄権 会社や組織) |

アメリカ国税局の雇用主は 識別番号) |

|

|

|

|

|

|

|

(主にオフィスアドレスを実行) |

(郵便番号) |

(登録者の電話番号、市外局番を含む)

同法第12条(B)に基づいて登録された証券:

|

クラスごとのタイトル |

取引コード |

登録された各取引所の名称 |

|

|

|

|

同法第12条(G)により登録された証券:なし

登録者が証券法規則405で定義されている経験豊富な発行者である場合は、再選択マークで示してください。はい、そうです☐

登録者がこの法第13節または第15節(D)節に基づいて報告を提出する必要がないかどうかを再選択マークで示す。はい、そうです☐

再選択マークは、登録者が(1)過去12ヶ月以内(または登録者がそのような報告の提出を要求されたより短い期間)に、1934年の証券取引法第13条または15(D)節に提出されたすべての報告書を提出したかどうか、および(2)過去90日以内にそのような提出要件に適合しているかどうかを示す

再選択マークは、登録者が過去12ヶ月以内(または登録者がそのような文書の提出を要求されたより短い時間以内)に、S−T規則405条(本章232.405節)に従って提出を要求した各相互作用データファイルを電子的に提出したか否かを示す

登録者が大型加速申告会社,加速申告会社,非加速申告会社,小さな報告会社,あるいは新興成長型会社であることを再選択マークで示す。取引法第12 b-2条の規則における“大型加速申告会社”、“加速申告会社”、“小申告会社”、“新興成長型会社”の定義を参照されたい

|

大型加速ファイルサーバ |

☐ |

ファイルマネージャを加速する |

☐ |

|

|

|

|

|

|

|

☒ |

規模の小さい報告会社 |

|

|

|

|

|

|

|

|

|

新興成長型会社 |

|

新興成長型企業であれば、登録者が延長された移行期間を使用しないことを選択したか否かを再選択マークで示し、取引所法第13(A)節に提供された任意の新たまたは改正された財務会計基準を遵守する☐

登録者が報告書を提出したかどうかを再選択マークで示し、その経営陣が“サバンズ-オクスリ法案”(“米国連邦法典”第15編、第7262(B)節)第404(B)条に基づいてその財務報告の内部統制の有効性を評価したことを証明する。この評価は、その監査報告書を作成または発行する公認会計士事務所によって行われる

証券が同法第12条(B)に基づいて登録されている場合は,登録者の財務諸表が以前に発表された財務諸表の誤り訂正を反映しているか否かを示すチェックマークを適用する☐

これらのエラーのより真ん中に登録者の任意のエンタルピーCER幹部が相関回復期間内に§240.10 D−1(B)に基づいて受信したインセンティブベースの補償に基づいて回復分析を行う必要があるかどうかを再選択マークで示す☐

登録者が空殻会社であるか否かをチェックマークで示す(取引法第12 b-2条で定義されている)。はい、そうです

非関連会社が保有する投票権と無投票権のある普通株の時価を説明し、その計算は、登録者が最近完成した第2四半期の最終営業日の普通株の最終売却価格、またはそのような普通株の平均購入価格と要件に基づいている:$

2023年1月31日までに発行された償還可能資本株式数:

カタログ

|

|

|

|

|

|

|

ページ |

|

第1部 |

1 |

|

|

|

|

|

|

第1項。 |

商売人 |

1 |

|

|

|

|

|

第1 A項。 |

リスク要因 |

3 |

|

|

|

|

|

項目1 B。 |

未解決従業員意見 |

8 |

|

|

|

|

|

第二項です。 |

特性 |

8 |

|

|

|

|

|

第三項です。 |

法律手続き |

8 |

|

|

|

|

|

第四項です。 |

炭鉱安全情報開示 |

8 |

|

|

|

|

|

第II部 |

9 |

|

|

|

|

|

|

五番目です。 |

登録者普通株市場、関連株主事項、発行者による株式証券の購入 |

9 |

|

|

|

|

|

第六項です。 |

保留されている |

9 |

|

|

|

|

|

第七項。 |

経営陣の財務状況と経営成果の検討と分析 |

10 |

|

|

|

|

|

第七A項。 |

市場リスクの定量的·定性的開示について |

13 |

|

|

|

|

|

第八項です。 |

財務諸表と補足データ |

14 |

|

|

|

|

|

第九項です。 |

会計·財務開示面の変化と会計士との相違 |

27 |

|

|

|

|

|

第9条。 |

制御とプログラム |

27 |

|

|

|

|

|

プロジェクト9 B。 |

その他の情報 |

27 |

|

|

|

|

|

プロジェクト9 Cです。 |

検査妨害に関する外国司法管区の開示 |

27 |

|

|

|

|

|

第三部 |

28 |

|

|

|

|

|

|

第10項。 |

役員、行政、会社の管理 |

28 |

|

|

|

|

|

第十一項。 |

役員報酬 |

29 |

|

|

|

|

|

第十二項。 |

ある実益所有者の担保所有権及び経営陣及び株主に関する事項 |

29 |

|

|

|

|

|

十三項。 |

特定の関係や関連取引、取締役の独立性 |

30 |

|

|

|

|

|

14項です。 |

チーフ会計士費用とサービス |

30 |

|

|

|

|

|

第4部 |

31 |

|

|

|

|

|

|

第十五項。 |

展示品と財務諸表の付表 |

31 |

|

|

|

|

|

サイン |

33 |

|

i

前向きな情報に関する警告声明

本報告書には,1995年の個人証券訴訟改革法に適合した前向きな陳述が含まれている。前向き陳述は,“期待”,“予想”,“予定”,“計画”,“信じる”,“求める”,“展望”,“見積もり”などの語彙で識別できる.展望的陳述は私たちの現在の未来の発展と私たちへの潜在的な影響の期待と信念に基づいている。このような展望的な陳述は未来の業績の保証ではない。様々な要素は私たちの実際の結果が私たちの前向きな陳述で表現された結果と大きく異なることをもたらすかもしれない。これらの要因にはポンド価格の変動が含まれており、株式の価値は信託が保有するポンドの価値と直接関連しているため、価格の変動は株式の投資に大きな悪影響を及ぼす可能性がある。読者は本報告中の“リスク要素”の部分を読み、株式投資に影響を与える可能性のある他のリスクと不確定要素を理解することを提案する

II

第1部

プロジェクト1.ビジネス

概要

景順通貨シェア®ポンド信託(以下、“信託”と略す)は、2006年6月8日に設立された付与人信託である。同社株は2006年6月26日にニューヨーク証券取引所で取引を開始し、株式コードは“FXB”だった。株式の主な上場は2007年10月30日にニューヨーク証券取引所Arca,Inc.(“ニューヨーク証券取引所Arca”)に譲渡された。信託基金は、ポンド預金と引き換えに50,000株(“バスケット”)単位で株式(“株式”)を発行し、償還バスケットに関するポンドを分配する

信託基金の投資目標は、ドルで計算されたポンド価格に計算すべき利息(あれば)を加え、信託基金の運用費用を差し引くことを株式に反映させることである。これらの株は投資家に証券投資を通じてポンド市場に参加する機会を提供することを目的としている。これらの株は、機関や散財投資家に簡単で費用対効果の高い方法を提供し、ポンドを持つような投資収益を得ることを目的としている。これらの株は、他の取引所に上場している証券のように、ニューヨーク証券取引所Arcaで売買されている。これらの株は信託の資産によって支持され、信託はデリバティブを保有または使用しない。この信託は受動的な投資ツールであり、役員、役員、従業員は何もいない。信託基金はポンド価格の変化から利益を得ることやポンドの価格変化による損失を減らすための活動をしていません。株に投資することは、価格変動を含むいくつかのリスクから投資家を保護することはできない。信託基金の保有株式の価値は、各営業日に信託基金のサイトwww.invesco.com/ETFSで公表される。

信託基金

一般情報

この信託基金はポンドを保有し、ポンド預金と交換するために時々通貨バスケットを発行し、通貨バスケットを償還する際にポンドを配布する。信託保有ポンドは、(1)信託費用の支払いが必要な場合にのみ販売され、(2)信託終了及び清算の場合、又は(3)法律又は法規に別途要求がある場合にのみ販売される

スポンサー?スポンサー

信託の発起人は、通常、受託者と信託の主要サービス提供者の業績を監督する。スポンサーはデラウェア州の有限責任会社景順専門製品有限責任会社です。スポンサーは2012年3月30日にRydex Specialized Products LLCからGuggenheim Specialized Products,LLCと名称を変更し、その後2018年4月6日にInvesco Specialized Products,LLCと改称した

信託基金の唯一の一般的な日常的な費用はスポンサーの費用だ。保証人は、信託基金の次の行政およびマーケティング費用の支払いを担当しています:受託月費、信託機関の典型的なメンテナンスと取引費用、ニューヨーク証券取引所Arca上場費用、印刷と郵送費用、監査費用と支出、年間最高10万ドルの法律費用と支出、および適用される許可料。保証人はまた、適用される米国証券取引委員会(“米国証券取引委員会”)登録費を含む信託組織の費用を支払う。保証人の費用は年間名義金利で信託基金ポンドの0.40%(すべての未支払利息を含むが、未払い費用は含まれておらず、各費用は前日に累計)。この信託基金は2022年12月31日までの1年間に419,486ドルのスポンサー費用を発生させた

受託者

ニューヨーク·メロン銀行はニューヨーク州の法律に基づいて組織された信託権力を持つ銀行会社で、受託者を務めている。受託者は信託基金の運用記録の保存を含む信託基金の日常管理を担当する

純資産額

受託者計算及び保証人は、信託の純資産額(“資産純資産”)を営業日毎に公表する。資産純資産を計算する際には、受託者は、前日終了時に信託中のポンド金額に、係属中の購入注文に応じて受け取るが支払われていない利息(ある場合)及び他の信託資産の価値を加算し、計算すべきであるが支払われていない保証人費用、未解決の償還注文に応じて支払うべきポンド及び他の信託費用及び負債(ある場合)を減算する。純資産額は、WM社がニューヨーク証券取引所Arcaで通常取引を開放している毎日午後4:00(ロンドン時間/ロンドン終値)(“終値スポットレート”)に基づいて決定されたポンド/ドルレートであり、ドル(“ドル”)で表される。特定の評価日に、午後6:00(ロンドン時間)までに終値即時為替レートが決定され、公表されていない場合、受託者が保証人と協議した後に、その価格が推定の基礎として使用されていないと判断されない限り、最新の終値即時為替レートを使用して信託の純資産額を決定する

1

受託者はまた、1株当たりの純資産額、すなわち信託資産純値を流通株数で割ることを決定した。信託基金の純資産額と1株当たり純資産額は、ニューヨーク証券取引所Arcaで正常に取引されている毎日に保証人によって公表され、信託基金のウェブサイトwww.invesco.com/etfsで発表される

預金口座と預金口座

モルガン大通銀行ロンドン支店は係です。受託者は、信託維持2つの預金口座、1つの利息を稼ぐことができる主要預金口座と、利息を稼がない副次預金口座(総称して“預金口座”と呼ぶ)である。主預金口座の利息(あれば)は日ごとに積算し、月ごとに支払います。保険者が保管人が支払う金利に競争力がないと考えた場合、保険者の請求権は、預金口座契約を終了し、保管人口座を閉鎖することによって保管人を除去することである。信託銀行が信託基金に提供するサービスは何の料金もかかりません。信託機関は、信託機関に支払われるポンド預金残高の金利に加えて、“利差”または“保証金”を稼ぐことができる

二次預金口座は、バスケットの作成および償還によって受信および支払い可能な任意の利息を課金するために使用される。二次預金口座はまた、主要預金口座から稼いだ利息(ある場合)を説明し、信託費用を支払い、毎月の余分な利息を株主に分配するために使用される。入金された利息が保険者の先月の手数料に他の信託費用の総和(ある場合)を超える場合、受託者は超過した部分を現行の市場レートでドルに変換することを指示し、受託者は実行可能な場合にできるだけ早く比例(株主が所有する株式数に応じて)にドルを株主に分配する

信託費用

場合によっては、保険者の費用に加えて、信託は費用を支払うことができる。これらの例外には、非保険者が負担する費用、マイナス金利による費用、税収および政府課金、受託者または保証人が信託を代表して提供する任意の特別サービスの費用およびコスト、受託者または保証人が信託または株主の利益を保護するための行動、預託信託協定による保険者への賠償、および年間100,000ドルを超える法的費用が含まれる

端末.端末

信託は、“預託信託協定”に記載されている任意の終了イベントが発生した場合に終了します。そうでなければ、 June 8, 2046.

これらの株は

一般情報

1株当たりの株式は,信託が所有するポンドで発行された株式総数の割合権益を代表し,信託の当算および未払い利息(ある場合)から当算だが未払いの支出(資産および非資産ベース)を減算する.すべての株式は同じカテゴリに属し、平等な権利と特権を持っている。各株式は譲渡、すでに十分に入金し、評価する必要がなく、そして所有者に株主が預託信託協定によって採決可能な有限事項について投票する権利を持たせることができる

限られた権利

これらの株は伝統的な投資ではない。それらは商業企業を経営する会社の株式とは異なり、経営陣と取締役会がある。信託株主は、通常、“圧迫”または“派生”訴訟を提起する権利を含む商業会社の株式所有に関連する権利を有していない。株主は“預託信託協定”に明確に規定されている権利しかない。これらの株式は、その所有者に変換または優先購入権、または任意の償還または割り当て権利を与えないが、本明細書で説明するように、使用者は除外される

投票と承認

預託信託協定によれば、株主は、限られた場合を除き、投票権を持たない。発行済み株式の少なくとも25%を保有する所有者が、受託者が“預託信託協定”の項での義務に深刻に違反していると認定した場合、受託者に書面通知(または保証人にそうすることを要求する)を行い、違約状況を説明し、受託者にその違約行為の是正を要求することができる。受託者が通知を受けてから30日以内に違反を是正していない場合、保証人は株主を代表して受託者を免職することができる。少なくとも662/3%の流通株を持つ株主は、受託者を罷免する投票ができる。受託者は少なくとも75%の流通株を保有する保有者の要求に基づいて信託を終了しなければならない

株式の設立と償還

バスケットの作成および償還には、作成または償還されたバスケットに代表されるポンドの金額を信託基金に渡すか、または信託基金によって分配する必要がある。この額は、作成または償還されたバスケットに含まれる株式数の1株当たり資産純価の統合に基づいて、受託者がバスケットの作成または償還の命令を受けた日に決定される

2

許可された参加者だけがバスケットの作成と交換を注文することができる。許可された参加者とは、ブローカーまたは他の証券市場参加者に登録された預託信託会社(“DTC”)参加者を意味し、例えば、ブローカーとして登録することなく証券取引に従事することができる銀行または他の金融機関をいう

注文の作成または償還を開始する前に、許可参加者は、保証人および受託者と参加者契約を締結しなければならない。“参加者プロトコル”は、バスケットの作成および償還に必要なポンドの作成および償還のための手続きを規定する。受託者と保証人は参加者合意を修正することができる。許可参加者は、1つまたは複数のバスケットを作成または償還するために、各注文に対して500ドルの取引料を受託者に支払う。受託者に支払われた500ドルの取引費に加えて、許可参加者は、保険者が株式登録に関連する費用を補償するために、作成注文と2つ以上のバスケットの償還注文の可変費用を保険者に支払う。“参加者合意”の規定によると、ライセンス参加者がスポンサーに支払う浮動料金は、各創作または償還注文2,000ドルを超えない。バスケットと交換するために信託基金に預金された許可参加者は、スポンサーまたは信託基金から任意の費用、手数料、または他の形態の補償、または任意の形態の誘因を受けることはない。任意の許可された参加者は、保険者または信託基金に株式を売却または転売する義務または責任がない

アメリカ証券取引委員会の報道とその他の情報の可用性

発起人は信託基金を代表して米国証券取引委員会に四半期·年次報告書およびその他の情報を提出し、これらの情報は米国証券取引委員会のインターネットサイトで閲覧することができる。これらの報告および他の情報は、信託基金のウェブサイトwww.invesco.com/ETFSを介して取得することができる。

第1 A項。リスク要因

投資決定を下す前に、あなたは以下に説明するリスクを慎重に考慮しなければならない。信託基金の財務諸表と付記を含む本報告書に掲載されている他の資料も参照すべきです.

経済状況

株の価値は信託基金が持っているポンドの価値と直接関連している。ポンド価格の変動は株の価値に実質的な悪影響を及ぼす可能性がある

これらの株の設計はポンドの価格を反映させるために、累積された利息を加え、あれば信託の費用を差し引く。ポンドの価格に影響を及ぼす可能性があるいくつかの要素があります

|

|

• |

主権債務水準と貿易赤字 |

|

|

• |

国内外のインフレ率と金利と投資家のこれらの金利に対する期待 |

|

|

• |

貨幣為替レート |

|

|

• |

共同基金、ヘッジファンド、通貨基金の投資と取引活動; |

|

|

• |

世界、地域、または国家の政治、経済、または金融事件と状況 |

しかも、未来のポンドは購買力の面で長期的な価値を維持しないかもしれない。ポンド価格が下落した時、保険者は株価も下落すると予想した

2016年6月23日、その通貨としてユーロを採用していないEU加盟国イギリスの国民投票がEU離脱を決定した。イギリスは2020年1月31日にEUを離脱し、2020年12月31日までの移行期間にあり、その間、イギリスはEUやある貿易パートナー国と交渉し、新たな貿易協定を締結したが、米国などの他の貿易パートナー国を含む貿易協定とはまだ交渉されていない。英国のEU離脱がEU加盟国の経済に与える影響は未知であり、予測不可能であり、ポンドと株の将来の価値の行方も同様である。このような不確実性はポンドと株式の市場価格の変動性を増加させるかもしれない。変動性の増加自体が株の価値を下げる可能性がある.

ポンドとドルの為替レートは、一般的な為替レートのように変動が大きい可能性があり、予測が難しい。この変動は株の表現に実質的な悪影響を及ぼす可能性がある

外国為替レートは上記のリスク要因の影響を受け、特定の通貨需給の変化、政府の通貨政策(外国為替規制計画、現地取引所や市場への制限、一国または一国住民の他国への投資の制限を含む)、国際収支と貿易差額の変化、貿易制限、および通貨安と再評価を含む要素の影響を受ける可能性もある

3

また、各国政府は時々直接あるいは監督管理を通じて通貨市場に介入し、価格に直接影響を与える。このような事件と行動は予測できない。これによるポンド対ドルレートの変動は株の表現に重大な悪影響を及ぼす可能性がある

信託が稼いだ利息が信託の支出を超えない場合、受託者は信託からポンドを抽出してこれらの追加費用を支払うことになり、これは1株当たりのポンド額を減少させ続け、株主に不利な税収結果をもたらす可能性がある

各流通株は信託が保有するポンドの一部、不可分の権益を代表する。最近、信託基金の利息収入は信託基金の支出を超えていないため、受託者は信託基金からポンドを抽出してこれらの追加費用を支払うことを要求されている。稼いだ利息が支出を超えない限り、1株あたりのポンド額は時間の経過とともに低下していく。信託基金への追加ポンド預金と引き換えに追加株式を発行しても、株式作成に必要なポンド額は、作成時に発行された株式に代表されるポンドポンド金額を比例して反映されるからである。ポンド価格は変わらないと仮定し,費用が稼いだ利息を超えると,株に代表されるポンド額が徐々に低下するにつれて,株価の取引価格はポンド価格に対して徐々に低下する.この場合、ポンド価格が上昇した場合にのみ、株は元の価格を維持する。将来信託基金が稼いだ利息が信託基金の支出を超える保証はありません

投資家は、株の取引価格がポンド価格の変化によって上昇しても下落しても、株に代表されるポンド額が徐々に低下していく可能性があることを認識すべきだ。信託推定の日常運用費用は“業務−信託−信託費用”で説明されている

信託が支払う費用は株主の課税事件につながるだろう。信託費用が信託に支払う利息を超えた場合、株主は入札したポンドの納税基礎に基づいて収益又は損失を確認することができる。

信託機関が支払う金利(あれば)は最高の金利ではないかもしれません。保証人が金利が不足していると判断した場合、その唯一の請求権は、預金を除去し、預金口座を終了することである

信託機関は,信託の主要預金口座中のポンド残高に競争力のある金利を支払うように努力しているが,この口座が支払う利息額(あれば)を保証することはできない.主預金口座の利息(あれば)は日ごとに積算し、月ごとに支払います。ポンドの隔夜指数平均値(SONIA)は、市場、他の市場状況、または委託者の流動性需要を正確に反映できないと考えている係の人に基づいて、金利をゼロまたは負のゼロに下げることを含む利息の計算金利を変更する可能性がある。信託銀行は営業日ごとに保険者に適用される金利を通知します。保証人は信託基金のサイトで現在の金利を開示した。保険者が保管人が支払う金利が不足していると判断した場合、保険者の唯一の請求権は、保管人を除去して預金口座を終了することである。信託機関が信託基金に提供するサービスは費用を徴収せず、逆に、信託基金のポンドを利用して融資を行うか、または他の銀行業務において信託基金に支払う利息が“利差”または“保証金”を稼ぐ能力に基づいて収入または損失を生じる。このような理由で、信託基金がいつでも後に最適な利用可能な金利を得ることを期待してはいけません

信託にドルの費用が発生した場合、信託はこれらの費用を支払うためにポンドを売却することを要求されるだろう。ポンド価格が低い場合には、信託基金のポンドを売却し、ドルで費用を支払うことは、株式の価値に悪影響を及ぼす可能性がある

受託者は、当時のポンド価格にかかわらず、ドル建ての信託費用(あれば)を支払うために信託保有ポンドを売却する。この信託基金は能動的に管理されているわけではなく、ポンド価格の変動を保護したり利用したりするためにポンドを売買しようともしない。したがって、信託基金にドル費用が発生すれば、信託基金のポンドはポンド価格が低いときに販売され、株式価値にマイナス影響を与える可能性がある

株式の取引価格は1株当たり純資産純資産額である可能性があり、1株当たり純資産純資産額を上回ってもよいし、下回ってもよい

1株当たりの純資産額は信託資産の時価の変化によって変動する。株式の市場価格は1株当たりの純資産額の変化に応じて変動し、市場需給に応じて変動することが予想される。したがって、これらの株式の取引価格は1株当たりの純資産価値である可能性があり、1株当たりの純資産値よりも高いか、または下回る可能性がある

バスケットを作成·償還する能力の中断は株価に悪影響を及ぼす可能性がある。

時間の経過とともに、1株当たりの公開取引価格は1株当たりの資産純資産値を密接に追跡することが予想されている。1株当たりの公開取引価格と1株当たりの純資産価値との関係は、以下の能力にかなり依存する

4

参加者または彼らの顧客または顧客が通常の過程でバスケットを購入して両替することを許可する。信託がすべての登録済み株式を発行する場合、または信託が有効な米国証券取引委員会に登録されておらず、利用可能な十分な株式がない場合、いずれの場合も時々発生する可能性があり、信託は追加株式が登録されるまで新たなバスケットを作成することができず、これらの追加株式を販売することができる。さらに、信託は、任意の理由および任意の時間にバスケットの作成を一時停止することを適宜決定することができる。株式を作成または償還するプロセスが何らかの理由で損なわれた場合、許可参加者およびその顧客または顧客は、バスケットを購入および償還することができない可能性がある。バスケットを購入·償還できないことは、株式取引の割増や割引の資産純資産値の信託を招く可能性がある。このような割増または割引は、減価の性質または持続時間によって大きくなる可能性がある。

公式部門はポンドを大量に投げ売りし、これらの株の投資に悪影響を及ぼす可能性がある

公的部門は中央銀行、他の政府機関、多国間機関で構成されており、これらの機関はその準備資産の一部としてポンドを売買·保有している。公式部門は大量のポンドを持っていて、公開市場で流動することができる。将来の経済、政治的または社会的条件または圧力が、公的部門のメンバーにそれが保有するポンドを同時にまたは不協調的に販売することを要求する場合、ポンドの需要は、市場によって急激に増加したポンド供給に適応するのに十分ではないかもしれない。したがって、ポンドの価格は下落する可能性があり、これは株式投資に悪影響を及ぼすだろう。

規制事項

米国の関税と貿易政策の変化は為替レートの変動性を増加させる可能性がある。この変動は株の表現に実質的な悪影響を及ぼす可能性がある

米国の貿易政策、条約、関税の潜在的な大きな変化について、議論と評論が行われてきた。これらの事態の発展、またはそのいずれかが起こりうるとの見方は、グローバル経済状況やグローバル金融市場の安定に重大な悪影響を及ぼす可能性があり、ドル/ポンドレートを含む為替レートの変動性を増加させる可能性がある。これによる変動は株の表現に実質的な悪影響を及ぼす可能性がある

預金口座はモルガン大通銀行がアメリカにあるどの事務所でも支払いを受ける権利がない

アメリカ連邦法はアメリカにある銀行が制限されていない普通預金口座に利息を支払うことを禁止しています。そのため、預金口座から支払われたお金は、イングランドにあるモルガン大通銀行ロンドン支店でしか支払われない。受託者はモルガン大通銀行がアメリカにあるどの事務所にもこれらの口座を支払うことを要求する権利がない。もしモルガン大通銀行ロンドン支店が戦争、反乱、内乱、外国政府や機関の行動で預金を返済できない場合、モルガン大通銀行は預金を返済する必要がない(いずれにしても法律上のあるいは…事実)イギリスで

株主は米国連邦預金保険会社が保証する普通預金口座の所有権に関する保護を有しておらず、イギリスの法律が銀行預金に提供する保護も有していない

株式、預金口座、およびその中に保管されているポンドは、FDIC、米国の任意の他の連邦機関、またはイギリスの金融サービス補償計画が損失に保険を提供する預金ではない

株主は、1940年に“投資会社法”に基づいて登録された投資会社の株式所有権に関する保護を有していない

“投資会社法”は、内部人が投資会社を管理し、利益を得ること、公衆投資家の利益を損なうこと、不公平または差別的に規定された証券を発行すること、無責任な人が投資会社を管理すること、不健全または誤った方法を使用して収益および資産価値を計算すること、投資家の同意を得ずに投資会社の性質を変更すること、および投資会社が過度なレバー化を行わないことによって投資家を保護することを目的としている。これらの目標を実現するために、“投資会社法”は基金資産の適切な保管と適切な評価を要求し、関連会社との取引を厳格に制限し、レバレッジ率を制限し、基金管理に管理要求を加える

この信託基金は“投資会社法”に基づいて投資会社に登録されておらず、当該法案に基づいて登録する必要もない。そのため、株主は登録投資会社の投資家に提供する規制保護を受けることができない

5

株主は投資家がいくつかの他の金融商品で享受する権利を有していない

保証人信託における権利として、これらの株式は、例えば、“圧迫”または“派生”訴訟を提起する権利を含む、商業会社の株式所有権に一般的に関連するいかなる法的権利も有さない。連邦及び州証券法により付与された権利を除いて、株主は、信託、信託財産、預託信託協定に規定されている株式に関する権利のみを有する。このような点で、株主の投票権と分配権は限られている。彼らには役員を選ぶ権利がありません。株主の有限権利の説明については、“業務-株式-有限権利”を参照されたい

非許可参加者の株主は二次取引市場でのみその株を売買することができる

許可された参加者だけが信託を通じてバスケットを作成または両替することができる。株式の売買を希望する他のすべての投資家は、ニューヨーク証券取引所Arcaまたは他の株式取引市場(あれば)を介して取引しなければならない。

信託または信託の破産または終了

信託機関が破産した場合、その資産は、信託機関または任意の許可参加者の請求要件を満たすのに十分ではない可能性がある。また、信託銀行またはその支店が存在する米国銀行が破綻した場合、預金口座に保有しているポンドを取り戻す際に、遅延や発生コストが発生する可能性がある

許可された参加者によって預金口座に入金されたポンドは、他の許可された参加者によって入金されたポンドと混合され、信託機関によって信託の主要預金口座または二次預金口座に保持される。預金口座に保有されているポンドは預金機関の他の資産と分離されていない。信託が信託機関が保有する任意の特定ポンドに対して所有権又は所有権を有さず,信託機関又はその所属米国銀行が破産した場合,当該信託機関は,信託機関が預金口座に保有するポンドの無担保債権者となる。信託機関またはその支店が存在する米国銀行が破産した場合、信託機関の資産は、信託機関または任意の許可参加者が信託機関または許可参加者が入金したポンドの金額に対するクレームを満たすのに十分ではない可能性があり、この場合、信託機関および任意の許可参加者は、通常、信託機関以外の資産に対して何の権利もない

信託銀行またはモルガン大通銀行(JPMorgan Chase Bank,N.A.)が破産した場合、清算人は、信託銀行のすべての口座(預金口座を含む)に保有するポンドの凍結を求めることができる。信託基金と許可された参加者たちはクレームを出す時に費用と遅延が生じる可能性がある。預金口座は米国ではなく、米国国立銀行のロンドン支店に保管されており、英国の破産法に拘束されているという事実は、これらの問題を悪化させる。また、米国の法律によると、JPMorgan Chase Bank,N.A.が破産した場合、債権者がJPMorgan Chase Bank,N.A.の海外支店に開設した口座(例えば、信託の預金口座)に対する債権は、債権者が米国のJPMorgan Chase Bank,N.A.に開設した口座の債権に排出され、信託や信託の受益者が損失を被るリスクが大きく増加する

重大な違約が発生すれば、ニューヨーク·メロン銀行はニューヨーク·メロン銀行との許可協定を終了する可能性がある。許可協定を終了することは、信託の早期終了と清算につながる可能性がある

ニューヨーク·メロン銀行とスポンサーは、このような特許および特許出願の有効期間内に商品を証券化するシステムおよび方法を含むライセンス契約を締結し、ニューヨーク·メロン銀行が提出したいくつかの特許出願の非排他的、個人的、および譲渡不可能な許可をスポンサーに付与する。ライセンスを付与する目的は、保証人が単一の非米国通貨証券化に完全に基づく通貨ベース証券製品を確立、運営、およびマーケティングすることを完全に可能にすることである。ライセンスプロトコルは,いずれか一方が他方に実質的な違約が発生した場合には,ライセンスプロトコルを終了する意向通知を提供することができると規定している.ライセンス契約が終了し、ニューヨーク·メロン銀行の1つまたは複数の特許出願が特許として発行された場合、ニューヨーク·メロン銀行は、信託の運営がその1つまたは複数の特許に違反していると主張し、強制信託の運用停止および株式取引の停止を強制することを求める可能性がある。この場合、信託は終了と清算を余儀なくされる可能性があり、これは株主に悪影響を与える

信託が終了すると、株主に大量の費用が発生する可能性がある

いくつかのイベントのいずれかが発生した場合、信託の終了または発信者の信託の終了を許可することが要求される。例えば、保管人が辞任または更迭された場合、保険者は信託の終了を要求される。信託終了後90日以内に株式を提出した株主は、彼らの株式に代表されるポンド額を得る。もし株主が彼らが受け取ったポンドをドルに両替することを選択したら、彼らは巨額の費用を発生するかもしれない

6

預託信託協定

受託者は信託基金や株主に対して受託責任がなく、株主の最適な利益に沿って行動する必要もなく、保証人が辞任したり更迭したりすることができ、信託が早期に終了することになる

信託機関は信託や株主の受託者ではない。上述したように、信託機関は、信託機関に支払う金利を最大限に向上させる義務はない。また、受託者は信託の係として継続する義務はない。信託機関は、信託機関に90日の通知を出した後、任意の理由で信託機関としての役割を終了することができる。保証人が指示した場合、受託者は管理を終了しなければならない。例えば、保険者が保管人が支払う金利が不足していると判断した場合、このような終了を招く可能性がある。保管人が辞職したり更迭されたりした場合、信託は終了する

償還命令は場合によっては受託者によって拒否されるだろう

償還命令が“参加者合意”に記載された形式に適合しない場合、または受託者の弁護士が償還命令の履行が不法である可能性があると考えた場合、受託者は償還命令を拒否する。このような拒否は償還株主に悪影響を及ぼす可能性がある。例えば、資産純資産値が遅延中に低下した場合、それによって生じる遅延は、株主償還割り当ての価値に悪影響を及ぼす。預託信託協定では、受託者および受託者は、このような拒否によって引き起こされる可能性のあるいかなる損失または損害に対してもいかなる責任も負わない

受託者と受託者が預託信託協定に基づいて負う責任は限られており、預託信託協定に別途規定がある以外に、彼らはいかなる信託財産についてもいかなる訴訟、訴訟、あるいはその他の訴訟を提起する義務がない

預託信託協定は、受託者および受託者は、いずれの株主に対しても、信託合意項の下のいかなる義務を負うか、または任意の責任を負わないと規定しており、彼らがそれぞれ、預託信託協定に明確に規定されているそれぞれの義務を履行することに同意しない限り、不注意または悪意がない。また、保証人も受託者も、任意の信託財産について任意の訴訟、訴訟又はその他の訴訟手続を提起する義務がないにもかかわらず、それぞれ適宜決定する権利がある。“預託信託協定”は、株主にそのような訴訟、訴訟、または他の手続を提起する権利を与えていない

株主の同意なしに、“預託信託協定”を修正し、株主の利益を損なうことができる

受託者および受託者は、いかなる株主の同意もなく、“預託信託協定”の大部分の条項(コア経済権利に関する条項を除く)を修正することができる。このような改正は、株主が負担する費用または料金を徴収または増加させることができる。任意の追加費用または料金(税項および他の政府料金、登録費または他の支出を除く)、または株主の任意の重大な既存権利を損害する他の方法での改正は、株主への書面通知から30日以内に発効する

新冠肺炎が大流行する

進行中の新冠肺炎の大流行は引き続き予期せずかつ予測不可能な方法で世界、地域、国家経済に影響を与え、株式価値に実質的かつ不利な影響を与える可能性がある。

発生している新冠肺炎疫病は引き続き全世界経済に実質的な不利な影響を与え、経済不確定性と金融市場の変動性を増加させ、消費者と企業の自信低下を招く。中断がすぐに終了する保証はなく、株式の価値が大流行病とその持続的な世界経済の影響を受けない実質的かつ不利な影響を受けない保証はない。疫病のアップグレード或いは長期持続はシナリオ報告が確定した他のリスク要素を加える可能性があり、株式価値に重大な不利な影響を与える。

他のリスク

技術使用の増加により,意図的かつ意図的なネットワーク攻撃が運営と情報セキュリティリスクを構成している.

インターネットなどの技術が多く利用され,計算機システムに依存して必要な業務機能を実行するにつれ,信託基金は業務や情報セキュリティリスクの影響を受けやすい.一般に、ネットワークイベントは、意図的な攻撃または意図的なイベントによって引き起こされる可能性がある。ネットワーク攻撃は、資産や敏感な情報を流用し、データを破壊したり、運営を中断させたりすることを目的とした不正アクセスデジタルシステムを含むが、これらに限定されない

ネットワーク攻撃は、例えば、ウェブサイトへのサービス拒否攻撃をもたらすような、許可されていないアクセスを必要としない方法で行うこともできる。ネットワークセキュリティ障害または信託の第三者サービスプロバイダ(受託者および保証人を含むが、これらに限定されない)は、業務運営の中断および影響をもたらす能力があり、結果として生じる可能性がある

7

財務損失、株主、または許可参加者は、株式およびバスケット取引、適用されるプライバシー違反および他の法律、規制罰金、処罰、名声損害、精算または他の賠償コスト、および/または追加のコンプライアンスコストを別々に行うことができません。また,将来どのようなネットワークイベントが発生するかを防ぐためには,巨額のコストが生じる可能性がある.したがって、信託基金とその株主は否定的な影響を受ける可能性がある

スポンサーはすでに合理的に設計された業務連続性計画とシステムを構築し、このようなネットワーク攻撃を検出し、防止することが有効であるが、このような計画とシステムには固有の限界がある。例えば、反補助金措置が施行される前に、いくつかの既存のリスクが発見されていないか、または新たなリスクが発生する可能性がある。また、信託は、信託の第三者サービスプロバイダが実施するネットワークセキュリティ計画やシステムに影響を与えるとは限らず、制御することができない。信託は、発信者および受託者を含む第三者サービスプロバイダに依存してそのほとんどの運営需要を満たすため、信託は、信託自体がこのような攻撃を受けていなくても、サービスプロバイダへのネットワーク攻撃がその正常な運営に実質的な損害を与えるリスクに直面している。さらに、ネットワークセキュリティイベントを経験したサービスプロバイダは、信託のためにサービスを提供するために一般的に使用されるリソースを、このイベントを処理することに移行する可能性があり、これは、信託の運営に悪影響を及ぼす可能性がある。

項目1 B。未解決従業員意見

ない

項目2.財産

信託基金は業務を展開する際に実物財産を所有または使用しない。スポンサー本部はライシー路3500号、Suite 700、ドナスグロフ、イリノイ州60515にあります

項目3.法的手続き

ない

プロジェクト4.鉱山安全開示

適用されません

8

第II部

項目5.登録者普通株式市場、関連株主事項、発行者による株式証券の購入

市場情報

同社株は2006年6月26日にニューヨーク証券取引所で取引を開始し、取引コードは“FXB”だった。株式の主な上場は2007年10月30日にニューヨーク証券取引所Arcaに移転した

所持者

2023年1月31日現在、この信託基金には82人の株式登録所有者がいる。

未登録証券の売却と登録済み証券を用いた収益

(A)未登録株式の売却はない。信託は株式補償計画に基づいていかなる株式も発行することを許可していない。

(B)は適用できない.

(C)信託は、その株主から直接株式を償還していないが、2022年12月31日までの3ヶ月間、信託は、ライセンス参加者から以下のバスケットを償還した

|

償還期限 |

|

総数 の株 償還する |

|

|

平均価格 株で支払う |

|

||

|

2022年10月1日から2022年10月31日まで |

|

|

600,000 |

|

|

$ |

109.61 |

|

|

2022年11月1日から2022年11月30日まで |

|

|

50,000 |

|

|

$ |

113.20 |

|

|

2022年12月1日から2022年12月31日まで |

|

|

50,000 |

|

|

$ |

117.19 |

|

|

合計する |

|

|

700,000 |

|

|

$ |

110.41 |

|

プロジェクト6.保留

9

プロジェクト7.経営陣の財務状況と経営成果の検討と分析

序言:序言

以下の議論及び分析は、添付の財務諸表に含まれる情報を補完するために、信託会社の2022年12月31日までの財務状況及び2022年12月31日及び2021年12月31日までの財政年度の経営結果に関するいくつかの項目を説明することを目的としている。読む際には、本報告書に記載されている監査された財務諸表及びその関連説明を結合しなければならない。

前向きな情報に関する警告声明

本報告書には,1995年の個人証券訴訟改革法に適合した前向きな陳述が含まれている。前向き陳述は,“期待”,“予想”,“予定”,“計画”,“信じる”,“求める”,“展望”,“見積もり”などの語彙で識別できる.展望的陳述は私たちの現在の未来の発展と私たちへの潜在的な影響の期待と信念に基づいている。このような展望的な陳述は未来の業績の保証ではない。様々な要素は私たちの実際の結果が私たちの前向きな陳述で表現された結果と大きく異なることをもたらすかもしれない。これらの要因にはポンド価格の変動が含まれており、株式の価値は信託が保有するポンドの価値に直接関係しているため、価格の変動は株式の投資に大きな悪影響を及ぼす可能性がある。読者は本報告中の“リスク要素”の部分を読み、株式投資に影響を与える可能性のある他のリスクと不確定要素を理解することを提案する

発起人または他の人は、本報告書に記載されている展望的陳述の正確性または完全性について一切責任を負わない。展望的陳述は、本報告日までに行われ、実際の結果またはスポンサーの予想または予測の変化を反映するために修正または更新されない

ポンドとポンドの価格変動

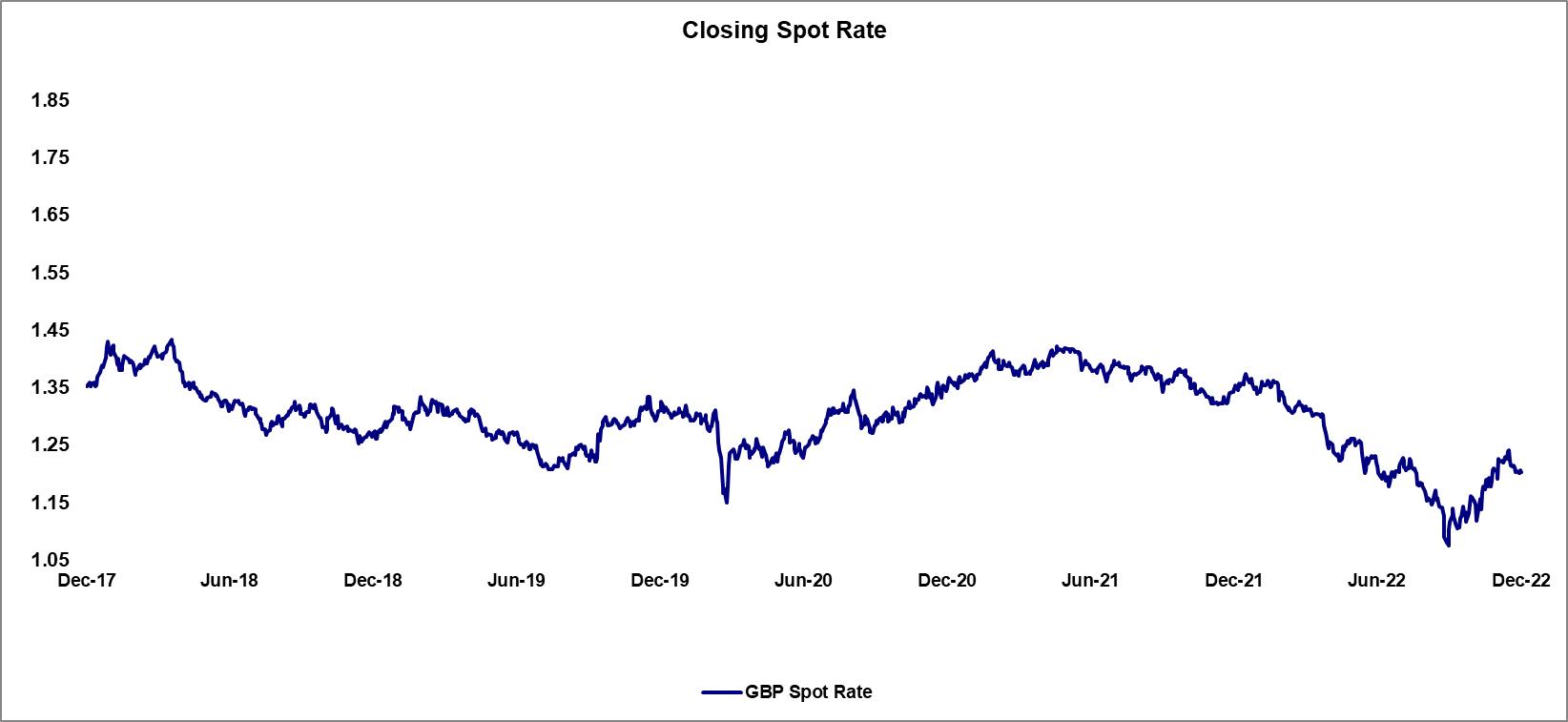

信託基金の投資目標は、ドルで計算されたポンド価格に計算すべき利息(あれば)を加え、信託基金の運用費用を差し引くことを株式に反映させることである。これらの株は、機関や散財投資家に簡単で費用対効果の高い方法を提供し、ポンドを持つような投資収益を得ることを目的としている。各流通株は信託基金が保有するポンドの比例権益を代表する。以下のグラフはポンド価格の最新の動向を提供している。このグラフは、ポンド対ドル価格の変動状況を説明し、終値即時レートに基づいている

10

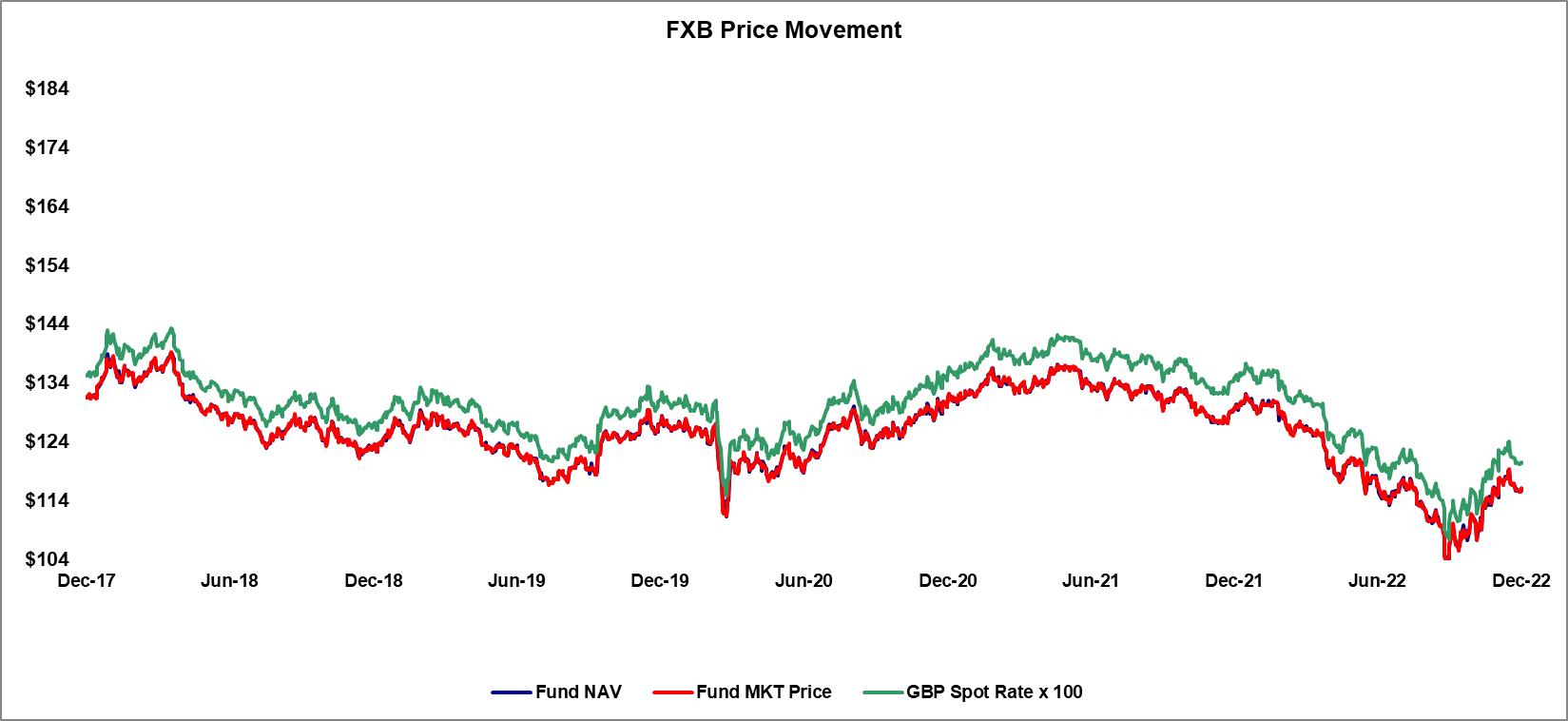

1株当たりの純資産

以下のグラフは,(1)1株当たりの純資産額,(2)ニューヨーク証券取引所Arcaからの“買い”と“要価格”の中間値,および(3)100ポンド/ポンドの倍数で表される終値スポットレートの株価変動を示している

流動性と資本資源

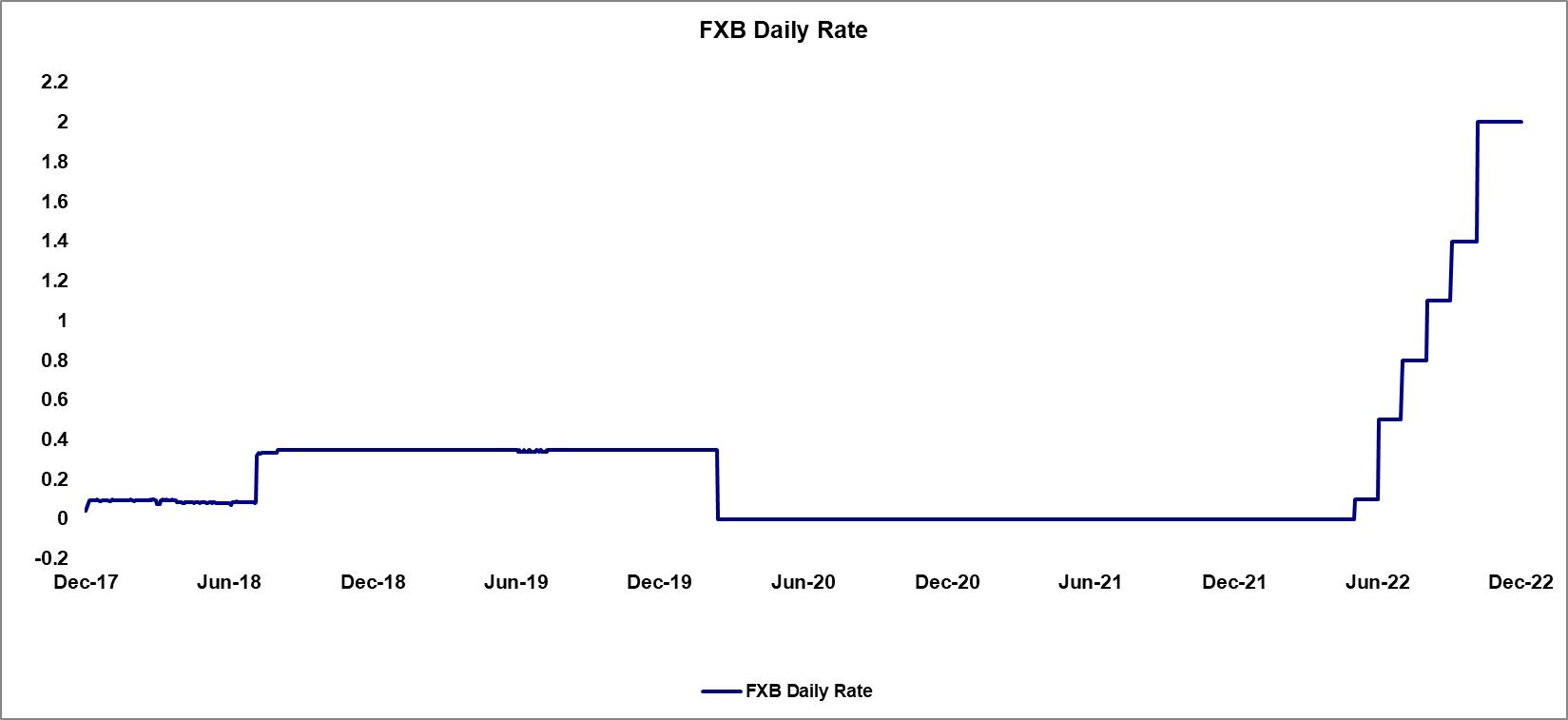

保険者は、任意の既知の傾向、要求、承諾、イベントまたは不確実性が、信託の流動性および資本資源需要に重大な変化をもたらすか、または合理的に引き起こす可能性があることを知らない。信託基金の信託機関であるモルガン大通銀行ロンドン支店は、信託基金のために2つの預金口座を開設し、1つは利息を稼ぐ可能性のある主要預金口座であり、もう1つは利息を稼がない二次預金口座である。主預金口座の利息(あれば)は日ごとに積算し、月ごとに支払います。2022年12月31日現在の有効金利は2.00%の年間名目金利である。次の図は、預金機関が2017年12月31日から毎日支払う金利である

11

費用の交換として、スポンサーは信託で発生した費用の大部分を負担する。したがって、本報告に記載されている間、信託基金の唯一の一般料金はスポンサーの費用である。毎月、信託機関は未払いの利息を二次預金口座に入金し、受託者は二級預金口座からポンドを引き出し、先月の保険者費用及びその他の信託費用(あれば)を支払う。預け入れの利息(ある場合)が保険者の先月の費用に他の信託費用(ある場合)の合計を超えた場合、受託者は現行の市場為替レートで超過した部分をドルに変換し、実行可能な場合にはできるだけ早く割合(株主が所有する株式数に応じて)にドルを株主に分配する。本報告期間内に支払われる配分は、以下のとおりである(月次配分が今後1年間不変であれば、投資家が獲得する推定年間収益率を反映しており、計算方法は、月次配分を経年化し、以下の日の信託資産純価で割る)

|

FXB分布履歴 |

|

|||||||||||||

|

日取り |

|

価値がある |

|

|

NAV |

|

|

収率 |

|

|

年化収益率 |

|

||

|

10/3/2022 |

|

$ |

0.06163 |

|

|

$ |

107.30 |

|

|

0.06% |

|

|

0.70% |

|

|

11/1/2022 |

|

$ |

0.09163 |

|

|

$ |

110.69 |

|

|

0.08% |

|

|

0.97% |

|

|

12/1/2022 |

|

$ |

0.14644 |

|

|

$ |

114.55 |

|

|

0.13% |

|

|

1.56% |

|

経営成果

2022年および2021年12月31日までの年度中,信託の純総合収益(損失)の一部は市場変動や新冠肺炎コロナウイルスによる不確実性の影響を受けており,このコロナウイルスは異常あるいはまれな事件と考えられている。新冠肺炎が2021年及び2020年12月31日までの年度の全面純収益(損失)に信託がどのような全面的かつ直接影響を与えているかは不明であるが、新冠肺炎は収市の現品為替レート、托管所が支払う金利、及び信託創設及び償還の株式数を含む世界経済及び市場全体の状況に影響を与えていると信じている。

ポンド対ドルは今年前3四半期に大幅に下落し、第4四半期に部分的に失地を回復した。米連邦準備委員会(FRB/FED)が政策の引き締めと危機回避需要の強化における立場がよりタカ派であることを受け、ドルは引き続き強くなり、ドル対ドルレートは重く引きずられている。また、欧州の地理的位置が近いため、ロシアの大口商品、特に天然ガスへの依存度が高く、ウクライナ戦争の事態発展とそれによる報復/懲罰的行動により第2四半期と第3四半期のエネルギー危機が深まり、欧州通貨を深刻に引き延ばし、IMFの資産純資産を2006年成立以来の最低水準に押し上げた。しかし、ポンド対ドルが第4四半期に8%近く上昇したのは、米国のインフレ低下幅が予想より大きいことに伴い、FRBの利上げ鈍化の期待が日増しに強まり、ドルが弱くなったためである。

ポンド対ドルの2021年終了時の表現はややマイナスであり、英国での新冠肺炎変異体の伝播を抑制するための制限措置を引き締めているため、英国中央銀行の利上げ計画を破壊する可能性がある。2021年上半期、イギリスのワクチンの迅速な発売と市場リスク選好が普遍的に強くなった推進の下で、国内経済成長の見通しは絶えず改善され、ワクチンは徐々に再開放され(ポンドは世界危険回避通貨の一つとされていることから、リスク選好は往々にしてドルを引きずることがある)、ポンド対ドルレートが2018年以来のほぼ最高水準に回復するのを助け、そして2021年末に新冠肺炎アウミク変異体に対するすべての上昇幅を放棄した。

また、過去数年間、預金機関が支払った金利は全体的に低下傾向にあったが、今年の改善によってやや相殺され、現在の金利は2.00%であり、上記のFXB金利グラフに示すようになっている。保証人の費用と貨幣預金の利息支出が利息収入を超える限り、信託は純総合損失が発生する。

肝心な会計見積もり

アメリカ合衆国で一般的に受け入れられている会計原則に従って財務諸表を作成し、財務諸表の日に報告された資産および負債額および開示されたまたは負債、ならびに本報告書に関連する期間に報告された収入および支出額に影響を与えるために、保険者管理層に推定および仮定を要求する

以下の説明に加えて、財務諸表付記3を参照して、我々の会計政策をさらに検討してください

信託の機能通貨はASC 830,外貨変換に適合したポンドである

12

第七A項。市場リスクの定量的·定性的開示について

以下の態様について上述した説明を除く ポンド対ドルレートの変動、及び信託機関が信託に保有するポンドに対して支払う名目年利率の変化により、信託は市場リスクの影響を受けない。信託基金は証券を持っていないし、派生ツールにも投資しない

13

項目8.財務諸表と補足データ

財務諸表索引

|

書類 |

ページ |

|

|

|

|

財務報告の内部統制に関する管理報告 |

15 |

|

独立公認会計士事務所報告(PCAOB ID |

16 |

|

2022年と2021年12月31日までの財務状況表 |

18 |

|

2022年12月31日まで及び2021年12月31日までの年度包括収益表 |

19 |

|

2022年12月31日までの年間株主権益と償還可能株式変動表 |

20 |

|

12月31日までの年度株主権益及び償還可能株の変動表2021 |

21 |

|

2022年12月31日と2021年12月31日までの年間現金フロー表 |

22 |

|

財務諸表付記 |

23 |

14

内部統制に関する管理報告

過剰財務報告

Invesco CurrencySharesのスポンサー(“スポンサー”)としての景順専門製品管理会社® イギリスポンド信託基金(以下、“信託基金”と略す)は、1934年に改正された証券取引法(“取引法”)第13 a-15(F)および15 d-15(F)条に規定されているように、財務報告の十分な内部統制の確立と維持を担当する。財務報告の内部統制はアメリカ公認会計原則に基づいて財務報告の信頼性と外部目的の財務諸表の作成に合理的な保証を提供することを目的とした過程である

その固有の限界のため、財務報告書の内部統制は誤った陳述を防止したり発見できない可能性がある。また,将来的にどのような有効性評価を行うかの予測は,条件の変化により制御不足のリスクが生じる可能性があり,あるいは政策やプログラムの遵守度が悪化する可能性がある

我々は、スポンサーのAnna Paglia最高経営責任者と投資池最高財務·会計官Kelli Gallegosは、2022年12月31日までの財務報告に対する信託の内部統制の有効性を評価した。この評価を行う際には,トレドウェイ委員会後援組織委員会(“COSO”)が#年に採択した基準を採用した内部制御--統合フレームワーク(2013年)。我々の評価とこれらの基準によると、2022年12月31日まで、信託は財務報告に対して有効な内部統制を維持していると結論した

信託基金の独立公認会計士事務所普華永道会計士事務所が信託基金を2022年12月31日までの財務報告内部統制を監査していることは、信託基金10−K表年次報告16ページの報告で説明されている

|

差出人: |

/S/Anna Paglia |

|

名前.名前: |

アンナ·パグリア |

|

タイトル: |

首席執行幹事 |

|

|

|

|

差出人: |

/S/ケリー·ガレゴス |

|

名前: |

ケリー·ガレゴス |

|

タイトル: |

投資池首席財務と会計官 |

2023年2月23日

15

“独立公認会計士報告書”アイレード会計士事務所

Invesco Specialized Products,LLC(Invesco CurrencySharesポンド信託基金の発起人として)取締役会とInvesco CurrencySharesポンド信託基金の株主へ

財務諸表と財務報告の内部統制に関するいくつかの見方

Invesco CurrencySharesイギリスポンド信託会社に添付されている財務報告書を監査しました 2022年12月31日と2021年12月31日まで、 そして関連する全面的な収益表、株主権益変動表、償還可能な株式変動表、現金フロー表2022年12月31日までの間に 関連付記(総称して“財務諸表”と呼ぶ)を含む。 2022年12月31日までの財務報告内部統制を監査しました内部制御--統合フレームワーク (2013) テレデビル委員会(COSO)が主催して組織委員会が発表した

これらの財務諸表は、すべての重要な点で信託基金の2022年と2021年12月31日までの財務状況を公平に記載していると考えられる そしてITSの結果 運営とそのスマート交通システム 2022年12月31日までの2年間のキャッシュフローアメリカ合衆国で一般的に受け入れられている会計原則に合致するまた、2022年12月31日現在、信託基金はすべての実質的な面で財務報告に対する有効な内部統制を維持しており、その根拠は内部制御--統合フレームワーク (2013) COSOから発表されます。

意見の基礎

信託基金管理層は、これらの財務諸表を作成し、財務報告に対する有効な内部統制を維持し、財務報告内部統制の有効性を評価する添付されている“財務報告内部統制管理報告”に記載されているわれわれの責任は信託の財務諸表と信託の財務報告の内部統制について意見を述べることである監査します。私たちは米国上場企業会計監督委員会(PCAOB)に登録されている公共会計士事務所であり、米国連邦証券法および米国証券取引委員会とPCAOBの適用規則と規定に基づいて、信託基金と独立しなければならない。

私たちは私たちの監査IPCAOBの基準による。これらの基準は、財務諸表に重大な誤報がないかどうか、エラーによるものであっても詐欺であっても、すべての重大な点で財務報告の有効な内部統制が維持されているかどうかを決定するために、合理的な保証を得るために監査を計画し、実行することを要求する

財務諸表の監査には、財務諸表の重大な誤報リスクを評価するプログラム、エラーによるものであっても詐欺であっても、これらのリスクに対応するプログラムを実行することが含まれています。これらの手続きは、財務諸表中の金額および開示に関連する証拠をテストに基づいて検討することを含む。我々の監査には、経営陣が使用する会計原則の評価と重大な見積もり、財務諸表の全体列報を評価することも含まれています。我々の財務報告の内部統制の監査には、財務報告の内部統制を理解すること、重大な弱点があるリスクを評価すること、評価されたリスクテストに基づいて内部統制の設計と運営有効性を評価することが含まれる。私たちの監査はまた、私たちがこのような状況で必要だと思う他の手続きを実行することを含む。私たちは私たちの監査が私たちの意見に合理的な基礎を提供すると信じている。

財務報告の内部統制の定義と限界

会社の財務報告に対する内部統制は、公認された会計原則に基づいて、財務報告の信頼性と外部目的の財務諸表の作成に合理的な保証を提供することを目的としたプログラムである。会社の財務報告に対する内部統制は、(1)合理的で詳細かつ正確かつ公平に会社の資産を反映した取引および処分の記録を維持することに関連している、(2)公認された会計原則に従って財務諸表を作成するために取引が必要とされている合理的な保証を提供し、会社の収入および支出は会社の経営陣および取締役の許可のみに基づいて行われる、という政策と手続きを含む。および(Iii)財務諸表に重大な影響を与える可能性のある不正買収、使用または処分会社の資産を防止またはタイムリーに発見することについて合理的な保証を提供する。

16

その固有の限界のため、財務報告書の内部統制は誤った陳述を防止したり発見できない可能性がある。また,将来的にどのような有効性評価を行うかの予測は,条件の変化により制御不足のリスクが生じる可能性があり,あるいは政策やプログラムの遵守度が悪化する可能性がある.

重要な監査事項

重要な監査事項とは、財務諸表を当期監査する際に生じる事項であり、これらの事項は、監査委員会に伝達または要求され、(I)財務諸表に対して大きな意味を有する勘定または開示に関連し、(Ii)は、私たちが特に挑戦的で主観的または複雑な判断に関するものである。私たちは重要な監査事項が存在しないと確信する。

/s/

2023年2月23日

2018年以来、私たちは信託の監査役を務めてきた。

17

景順通貨シェア® ポンド/ポンド信託基金

財務状況表

2022年12月31日と2021年12月31日

|

|

|

十二月三十一日 |

|

|||||

|

|

|

2022 |

|

|

2021 |

|

||

|

資産 |

|

|

|

|

|

|

|

|

|

ポンド預金,利息計算 |

|

$ |

|

|

|

$ |

|

|

|

ポンドの預金は利子を計算しない |

|

|

|

|

|

|

— |

|

|

受取利息売掛金 |

|

|

|

|

|

|

— |

|

|

総資産 |

|

$ |

|

|

|

$ |

|

|

|

負債.負債 |

|

|

|

|

|

|

|

|

|

スポンサー費用を計算する |

|

$ |

|

|

|

$ |

|

|

|

総負債 |

|

|

|

|

|

|

|

|

|

負担と負債(付記8) |

|

|

|

|

|

|

|

|

|

株と株主の権益を償還することができる |

|

|

|

|

|

|

|

|

|

償還可能な資本株式は償還価値で計算され、額面は 優れたものと区別して |

|

|

|

|

|

|

|

|

|

株主権益: |

|

|

|

|

|

|

|

|

|

利益を残す |

|

|

— |

|

|

|

— |

|

|

総負債、償還可能株、株主権益 |

|

$ |

|

|

|

$ |

|

|

財務諸表の付記を参照してください。これは財務諸表の構成要素です

18

景順通貨シェア®ポンド/ポンド信託基金

全面収益表

2022年12月31日まで及び2021年12月31日まで年度

|

|

|

2022 |

|

|

2021 |

|

||

|

収入.収入 |

|

|

|

|

|

|

|

|

|

利子収入 |

|

$ |

|

|

|

$ |

— |

|

|

総収入 |

|

|

|

|

|

|

— |

|

|

費用.費用 |

|

|

|

|

|

|

|

|

|

スポンサー費用 |

|

|

( |

) |

|

|

( |

) |

|

総費用 |

|

|

( |

) |

|

|

( |

) |

|

総合純収益 |

|

$ |

|

|

|

$ |

( |

) |

|

1株当たり基本収益と希釈後収益(損失) |

|

$ |

|

|

|

$ |

( |

) |

|

加重平均流通株 |

|

|

|

|

|

|

|

|

財務諸表の付記を参照してください。これは財務諸表の構成要素です。

19

景順通貨シェア®ポンド/ポンド信託基金

株主権益と償還可能株の変動表

2022年12月31日までの年度

|

|

|

保留する 収益.収益 |

|

|

合計する 株主の 権益 |

|

|

株 |

|

|

償還可能である 株本 |

|

||||

|

2021年12月31日の残高 |

|

$ |

— |

|

|

$ |

— |

|

|

|

|

|

|

$ |

|

|

|

株を購入する |

|

|

— |

|

|

|

— |

|

|

|

|

|

|

|

|

|

|

株を償還する |

|

|

— |

|

|

|

— |

|

|

|

( |

) |

|

|

( |

) |

|

株取引で純増加(減少) |

|

$ |

— |

|

|

$ |

— |

|

|

|

|

|

|

$ |

|

|

|

分配する |

|

|

( |

) |

|

|

( |

) |

|

|

|

|

|

|

— |

|

|

総合純収益 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

— |

|

|

償還可能株と償還の調整 利益剰余金に関する価値 |

|

|

( |

) |

|

|

( |

) |

|

|

|

|

|

|

|

|

|

償還可能株と償還の調整 価値がある |

|

|

— |

|

|

|

— |

|

|

|

|

|

|

|

( |

) |

|

2022年12月31日の残高 |

|

$ |

— |

|

|

$ |

— |

|

|

|

|

|

|

$ |

|

|

財務諸表の付記を参照してください。これは財務諸表の構成要素です

20

景順通貨シェア®ポンド/ポンド信託基金

株主権益と償還可能株の変動表

2021年12月31日までの年度

|

|

|

保留する 収益.収益 |

|

|

合計する 株主の 権益 |

|

|

株 |

|

|

償還可能である 株本 |

|

||||

|

2020年12月31日残高 |

|

$ |

— |

|

|

$ |

— |

|

|

|

|

|

|

$ |

|

|

|

株を購入する |

|

|

— |

|

|

|

— |

|

|

|

|

|

|

|

|

|

|

株を償還する |

|

|

— |

|

|

|

— |

|

|

|

( |

) |

|

|

( |

) |

|

株取引で純増加(減少) |

|

$ |

— |

|

|

$ |

— |

|

|

|

( |

) |

|

$ |

( |

) |

|

総合純収益 |

|

|

( |

) |

|

|

( |

) |

|

|

|

|

|

|

— |

|

|

償還可能株と償還の調整 利益剰余金に関する価値 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

( |

) |

|

償還可能株と償還の調整 価値がある |

|

|

— |

|

|

|

— |

|

|

|

|

|

|

|

( |

) |

|

2021年12月31日の残高 |

|

$ |

— |

|

|

$ |

— |

|

|

|

|

|

|

$ |

|

|

財務諸表の付記を参照してください。これは財務諸表の構成要素です。

21

景順通貨シェア®ポンド/ポンド信託基金

現金フロー表

2022年12月31日まで及び2021年12月31日まで年度

|

|

|

2022 |

|

|

2021 |

|

||

|

経営活動のキャッシュフロー |

|

|

|

|

|

|

|

|

|

総合純収益 |

|

$ |

|

|

|

$ |

( |

) |

|

総合純収益(赤字)を現金純額に調整する 経営活動によって提供される: |

|

|

|

|

|

|

|

|

|

営業資産と負債の変動: |

|

|

|

|

|

|

|

|

|

受取利息売掛金 |

|

|

( |

) |

|

|

— |

|

|

スポンサー費用を計算する |

|

|

( |

) |

|

|

( |

) |

|

経営活動提供の現金純額 |

|

|

|

|

|

|

( |

) |

|

融資活動によるキャッシュフロー |

|

|

|

|

|

|

|

|

|

株主への支払い |

|

|

( |

) |

|

|

— |

|

|

償還可能な株を購入して得た金 |

|

|

|

|

|

|

|

|

|

株を償還することができる |

|

|

( |

) |

|

|

( |

) |

|

融資活動提供の現金純額 |

|

|

|

|

|

|

( |

) |

|

為替レートが現金に与える影響 |

|

|

( |

) |

|

|

( |

) |

|

現金純変動額 |

|

|

( |

) |

|

|

( |

) |

|

期初の現金 |

|

|

|

|

|

|

|

|

|

期末現金 |

|

$ |

|

|

|

$ |

|

|

|

キャッシュフロー情報を補足開示する |

|

|

|

|

|

|

|

|

|

利子を支払う現金 |

|

$ |

— |

|

|

$ |

— |

|

財務諸表の付記を参照してください。これは財務諸表の構成要素です

22

Invesco CurrencySharesポンド信託

財務諸表付記

2022年12月31日

注1-背景

2017年9月28日、Guggenheim Capital、LLC(“Guggenheim”)とInvesco Ltd.は取引協定(“取引協定”)を締結し、この協定に基づいて、GuggenheimはGuggenheim Specialized Products LLC(“発起人”)のすべての会員権益をInvesco Capital Management LLC(“Invesco Capital Management”)に譲渡することに同意した

取引合意は2018年4月6日(“成約”)が完了し、取引完了後、景順資本管理は直ちに保険者の名称を景順専門製品有限責任会社に変更した

注2-組織

景順通貨シェア®ポンド信託基金(以下“信託基金”と略す)はニューヨーク州の法律に基づいて#年に成立した

信託の投資目標は,信託の株式(“株式”)にドル(“ドル”)単位のポンド価格に計上すべき利息(あれば)を反映させ,信託の費用と負債を差し引くことである。これらの株は、ポンドを持つような投資収益を得るために、投資家に簡単で費用効果の高い方法を提供することを目的としている。この信託基金の資産は主にポンドとポンドで構成されている

本年度報告(以下、“年次報告”と略す)は、2022年12月31日と2021年12月31日までの年度をカバーする。

付記3--主要会計政策の概要

|

A. |

陳述の基礎 |

信託基金の財務諸表は、米国公認の会計原則(“米国公認会計原則”)に従って作成されている

|

B. |

会計見積もり |

米国公認会計原則に基づいて財務諸表を作成することは、財務諸表の日付の資産と負債報告金額及び報告期間内に報告された収入と費用金額に影響を与えるために、管理層に推定と仮定を要求する。実際の結果はこれらの推定とは大きく異なる可能性がある。さらに、信託基金は、期末日後および財務諸表発行日の前に発生または既知の重大なイベントまたは取引を監視する。

|

C. |

外貨換算 |

資産純資産(“NAV”)の計算では、ポンド預金(現金)は、終値即時為替レート、すなわちニューヨーク証券取引所Arca,Inc.(以下、“ニューヨーク証券取引所”と略す)の正常取引当日午後4:00(ロンドン時間/ロンドン終値)にWM社によって決定され、公表されたポンド対ドルレートである

信託基金はポンドとポンドでその帳簿と記録を保存します。財務諸表報告書の場合、ドルは報告通貨だ。したがって、信託基金の財務記録はポンドからドルに変換される。この期間の最終日の終値即時レートは、財務諸表に換算に用いられる。この期間の平均期末即期レートは,全面収益表とキャッシュフロー表で換算するために用いられる.償還可能な株は償還価値に調整され、これらの調整は留保収益に計上される

|

D. |

利子収入 |

主預金口座の利息(あれば)は稼いだときに日ごとに積算し、月ごとに受け取るか支払う。この期間のいかなるゼロ以下の利息も貨幣預金の利息支出に反映される。委託者は、市場状況の変化に応じて、または係の流動資金需要に応じて、金利をゼロまたは負のゼロに下げることを含む利息の計算金利を変更することができる

23

|

E. |

分配する |

信託が稼いだ利息が保険者の先月の費用に他の信託費用(ある場合)の合計を超えた場合、信託は、翌月の最初の営業日にポンドで追加の利息を配当金として割り当てる(ここでは配当または割り当てと呼ぶ)。受託者は(以下のように定義する)超過したポンドを現行市場レートでドルに両替することを指示し、受託者は実行可能な場合にできるだけ早く比例(株主が所有する株式数に応じて)にドルを株主に割り当てる

次の表に列挙期間の1株当たり分配と合計分配を示す

|

|

|

十二月三十一日までの年度 |

|

|||||

|

|

|

2022 |

|

|

2021 |

|

||

|

1株ずつ分配する |

|

$ |

|

|

|

$ |

— |

|

|

支払済み分配 |

|

$ |

|

|

|

$ |

— |

|

2022年12月31日までの所得分配は

|

F. |

日常業務、行政、その他の一般費用 |

保険者は信託のすべての日常運用、行政およびその他の一般的な支出を担当し、受託月費、ニューヨーク証券取引所Arca上市費、米国証券取引委員会登録費、信託センターの典型的な維持費および取引費、印刷および郵送費用、審課金および支出を含むが、最高$に達する

|

G. |

非日常的な費用と支出 |

場合によっては、スポンサーの費用に加えて、信託基金はいくつかの費用を支払うだろう。これらの例外には、非保険者が負担する費用(すなわち、前項の規定以外の費用)、マイナス金利による費用、税収および政府課金、受託者または保証人が信託を代表して提供する任意の特別サービスの費用および費用、受託者または保険者が信託または株主の利益を保護するための行動、預託信託協定による保険者への賠償、審課金、および$を超える法的費用が含まれる

|

H. |

連邦所得税 |

連邦所得税の目的で、信託基金は“付与信託基金”とされている

米連邦所得税の目的で、株主は通常、信託基金が保有する資産の比例シェアを直接所有しているとみなされる。株主も信託収入の比例配分(あれば)を直接受けたとみなされ、信託の支出が直接比例して支払われたとみなされる。バスケット通貨を作成する一部として、米国の株主が株を買収することは株主にとって課税事件ではない

スポンサーの費用は日ごとに計算され、月ごとに支払われます。米国連邦所得税の目的で、権利責任発生制米国株主は、通常、そのドルの分配可能な部分を費用として考慮することを要求されている-保険者が毎日計算すべき費用に相当する金額であり、このドルの同値は、その日に発効する通貨レートによって決定される。保険者費用の課税額が支払われた日の通貨為替レートと計算すべき日の通貨為替レートが異なる場合、米国株主は米国連邦所得税の目的で通貨収益や損失を確認する

利子収入(ある場合)と売却ポンドの収益(あれば)を除いて、信託基金は課税収入が生じないと予想される。非アメリカ株主は一般的にアメリカ連邦所得税を支払う必要がありません:(1)非アメリカ株主は個人であり、アメリカでの目的は

信託によって得られた任意の利息収入のうちの非米国株主部分は、一般に米国連邦所得税を納付する必要がなく、当該非米国株主が所有する株が米国における非米国株主の取引または業務の行為と有効に関連していない限り、米国連邦所得税を納付する必要はない

24

4ポンドの貯金をする

ポンド元金預金はポンド建てで利息のある普通口座に保管されています。2022年12月31日現在の有効金利は年間名義金利です

創造および償還活動に関連する純利息(ある場合)は、ポンド建ての無利息口座に保存され、どの残高も毎月収入分配の一部として全額配分される

付記5--リスク集中

この信託基金のすべての資産はポンドであり、ポンド価格変動に関する集中的なリスクをもたらしている。したがって、ポンド対ドルレートの低下は株式価値に悪影響を及ぼすだろう。ポンド価格の下落を招く可能性のある要素は、国家債務レベルと貿易赤字、国内外のインフレ率、国内外の金利、機関の投資と取引活動、世界または地域の政治、経済または金融事件と状況を含む。公的部門(ポンドを準備資産の一部として購入、売却、保有する中央銀行、他の政府機関、関連機関)がポンドを大量に投げ売りすることは、株式投資に悪影響を及ぼす可能性がある

信託基金のすべてのポンドは信託機関が持っている。このため、単一金融機関が保有する口座に信託資産が集中することに関するリスクが存在し、信託及びその受益者が信託機関が倒産した際に損失を被る可能性が高くなる。

付記6--サービス提供者と関係者協議

受託者

ニューヨーク·メロン銀行(“受託者”)は、ニューヨーク州の法律に基づいて組織された信託権力を持つ銀行会社で、受託者を務めている。受託者は信託基金の運用記録の保存を含む信託基金の日常管理を担当する。

スポンサー?スポンサー

信託の発起人は、通常、受託者と信託の主要サービス提供者の業績を監督する。発起人は景順専門製品有限責任会社であり、デラウェア州の有限責任会社であり、信託基金の関連側でもある。信託はスポンサーにスポンサーの費用を支払い、スポンサーの費用は毎日象徴的に押します

注7-株式の申請および償還

株はポンドと交換するために絶えず発行されて償還される。個人投資家は信託基金との直接取引で株を購入または償還することはできない。許可参加者(以下の定義を参照)のみ、バスケットの作成と両替を注文することができます。許可された参加者は預託信託会社(“DTC”)参加者であり、この参加者は登録ブローカーまたは他の機関であり、預託信託会社の簿記施設を通じて証券取引を決済する資格があり、そしてすでに信託及び保険者と契約手配を締結し、設立及び償還過程を管理している。許可参加者たちはいつでもバスケットの形でその株を償還することができる

バスケットの創造と償還が続くと予想されているので信託は、作成または償還のたびの決算期間内に、取引日に売掛金として作成された株式を反映する。償還された株は取引日に負債に反映される。流通株は償還価値によって反映され、償還価値は期末1株当たりの資産純資産値である。償還価値による償還可能株の調整は直接償還可能株と留保収益に計上する

受託者は営業日ごとに信託の純資産額を計算する。資産純資産を計算するために、受託者は、信託保有ポンドから保証人の前日の未払い費用(前日に蓄積されたすべての未払い利息を含む)を減算し、終値即時為替レートからポンド/ドルの価値を計算する。特定の評価日に、午後6:00(ロンドン時間)までに終値即時為替レートが決定され、公表されていない場合、受託者が保証人と協議した後に、その価格が推定の基礎として使用されていないと判断されない限り、最新の終値即時レートを使用して信託の純資産額を決定する。受託者と保証人が最近の終値スポットレートが信託ポンドを評価する適切な基礎ではないと判断した場合、彼らは別の評価基盤を決定する。受託者はまた、1株当たりの純資産額を決定し、信託の純資産額を割ることに等しい

25

流通株。1株当たりの純資産額を定める場合、購入命令に基づいて交付可能な株式は発行済み株式とみなされ、償還令によって交付可能な株式はこの目的で発行済み株式とはみなされない

付記8--支払引受及び又は事項

信託の組織文書は,信託は,法律の適用により許容される最大程度で保険者と保険者のいずれかの関連会社に対して賠償を行うことが規定されているが,保険者又はそのような関連会社が行為資格を取り消す場合は例外を除く。これらの手配の下での信託の最大のリスクは未知であり、これは、将来信託に提起される可能性のあるまだ発生していないクレームに関連するからである。また、これらの契約によれば、信託会社は以前にクレームや損失を受けていなかった。したがって、保険者たちは損失の危険が微々たるものだと予想する

26

項目9.会計·財務開示面の変化と会計士との相違

ない

第9条。制御とプログラム

情報開示制御とプログラムの評価

スポンサー経営者であるAnna Pagliaとその投資池の財務·会計官Kelli Gallegosを含む監督·参加の下で、信託基金は、2022年12月31日まで、すなわち本年度報告に関連する期間が終了したときに、その開示制御および手順(改正1934年“証券取引法”第13 a-15(E)または15 d-15(E)条で定義されている)の設計および運営の有効性を評価した上で、スポンサーのCEO Anna Pagliaを評価した。保証人、投資池首席財務および会計官ケリー·ガレゴスは、信託の開示制御および手続きが有効であり、すなわち、米国証券取引委員会規則および表に規定されている時間内に、信託が取引法に従って米国証券取引委員会に提出または提出した報告の中で信託開示を要求する情報が記録、処理、まとめおよび報告され、合理的な保証を提供することができ、信託が取引法に基づいて提出または提出された報告で開示を要求する情報が蓄積され、その最高経営者および最高財務責任者を含む保険者の管理層に伝達されると結論した。必要な開示に関する決定をタイムリーに下すことを適宜許可する

財務報告の内部統制の変化

2022年12月31日までの信託の四半期内に、財務報告の内部統制(取引法規則13 a-15(F)および15 d-15(F)の定義のような)に大きな影響を与えなかったか、または合理的に信託の財務報告内部統制に大きな影響を与える可能性のある変化が生じなかった

経営陣財務報告内部統制年次報告書

保証人経営者は、取引法第13 a-15(F)及び15 d-15(F)条で定義されるように、信託財務報告の十分な内部統制の確立及び維持を担当する。スポンサー最高経営責任者Anna Pagliaとスポンサー投資プール最高財務責任者Kelli Gallegosは、2022年12月31日までの財務報告に対する信託の内部統制の有効性を評価した。彼らの評価報告は、本年度報告リスト10-K 15ページの“財務報告内部制御管理報告”で見つけることができる

信託基金の独立公認会計士事務所である普華永道会計士事務所が信託基金を2022年12月31日までの財務報告内部統制を監査していることは,本年度報告10−K表16ページで説明した

プロジェクト9 B。その他の情報

適用されません

プロジェクト9 Cです。検査妨害に関する外国司法管区の開示

適用されません。

27

第三部

プロジェクト10.役員、役員、および企業管理

発起人の次の執行幹事は、指定された身分で勤務している

|

名前.名前 |

|

容量 |

|

アナ·パグリア* |

|

最高経営責任者と執行役員 |

|

ケリー·ガレゴス* |

|

投資池首席財務と会計官 |

|

メラニー·ジンダース |

|

首席コンプライアンス官 |

|

ジョーダン·クルーグマン* |

|

管理委員会 |

|

ジョン·M·ゼル* |

|

管理委員会 |

*取引法規則3 b-7に基づく信託行政官。

スポンサーは管理委員会によって管理されている。管理委員会はパグリアさん、クルーグマンさん、そしてゼールさんで構成されています

アンナ·パグリア(48)現在スポンサーの最高経営責任者やCEOを務めており、スポンサー管理委員会のメンバーでもある。2020年6月12日以来、彼女はこのような職務を担当してきた。彼女もグローバル投資管理会社Invesco,Ltd.のETFと指数戦略部の全世界主管であり、同社は発起人(“Invesco”)の付属会社であり、2020年6月15日からずっとこのポストを担当している。2020年6月に現在の職に移行する前に、景順米ETF法律業務主管を務め、2010年9月からこの職務を担当してきた。このポストでは、彼女は取引所売買基金(“取引所売買基金”)の登録及び上場を担当し、景順米国取引所売買基金取締役会の支援、全世界取引所売買基金専門家/資源の担当、景順及びその連合会社のための日常支援を提供している。また、彼女は景順投資信託のチーム責任者であり、法的支援を提供している。景順に加入する前、PagliaさんはK&L Gates LLP投資管理部のパートナーであり、このポストでは、複数の共同基金とETFの基金法律顧問と独立取締役の法律顧問を務めていた。パグリアさんはローマ法学部で法学博士号を取得し、ロンドンキングストン大学法学部で法学部証明書を取得し、シカゴ西北大学法学部で修士号を取得した。彼女はイリノイ州とニューヨークで法律の仕事をすることを許可された

ケリー·ガレゴス(52)現在スポンサーの投資池首席財務·会計幹事を務め、2018年9月以来この職務を担当している。また、2018年9月以来、Gallegosさんは景順資本管理有限公司の投資池の首席財務及び会計官、一連の大口商品取引所売買基金(“取引所売買基金”)の管理所有者、全世界投資管理会社景順有限公司(“景順”)北米基金報告主管、及び景順取引所売買基金信託、景順取引所売買基金信託II、景順インド取引所売買基金信託、景順積極管理取引所売買基金信託の副総裁兼財務主管を務めてきた。景順は取引所売買商品基金信託及び景順取引所売買自己指数化基金信託を積極的に管理し、両者はすべて登録投資会社であり、一連の取引所売買基金(“景順取引所売買基金”)を提供する。彼女は、登録投資顧問の景順顧問有限公司(“景順基金”)が提案する一連の互恵基金の総裁副総監(2016年3月から)、首席財務官(2016年3月から)、アシスタント司庫(2008年12月から)も務めている。保税人、ICM、景順基金、景順取引所売買基金及び景順基金を担当する時、Gallegosさんは景順取引所売買基金、保監人が協賛したCurrencyShares信託(登録者はその中の1つ)及びICMが管理所有者の取引所売買商品基金(“商品基金”)に対して財務と行政監督を担当し、そしてその首席財務官を務める。これまで、彼女は2008年12月から2018年9月まで基金金融サービス部役員補佐財務主管、2013年1月から2018年9月まで基金管理補佐財務主管、2018年4月から2018年9月まで保証人補佐財務主管を務めた, 2014年9月から2018年9月まで景順ETFアシスタント司ライブラリを担当し、2008年12月から2016年3月まで景順基金アシスタント副マネージャー総裁を務めた。これらの職務を担当している間、Gallegosさんは基金財務諸表と株主報告、基金募集説明書、ファイルを監督するために必要な他の情報を作成する人員グループを管理し、CurrencyShares Trusts、Invesco ETF、Invesco基金と商品基金の第三者サービスプロバイダの調整と監督を担当した。ガレゴスさんはアーカンソー州サーシーのハーディング大学で会計学商工管理学士号を取得しました。

メラニー·H·ジンダース(46)現在、保税人首席コンプライアンス官を務めており、2018年4月6日以来この職務を担当している。彼女の役割では、彼女はスポンサー規制のあらゆる面を担当している。2017年11月以降、ジンダースさんは景順資本管理、景順取引所売買基金信託、景順取引所売買基金信託II、景順インド取引所売買基金信託、景順が取引所売買基金信託を積極的に管理し、景順が取引所商品基金信託を積極的に管理する首席コンプライアンス官も務めた。2009年9月から2017年10月まで、彼女はアルプスホールディングスで副総裁と副首席コンプライアンス官を務め、アクティブと受動ETF、オープンとクローズドファンドを含む6つの異なる共通ファンド複合体の首席コンプライアンス官を務めた。アルプスホールディングスはその子会社を通じて金融サービス業に投資製品とカスタマイズサービスソリューションを提供する。ジダースさんはウィスコンシン大学ラクロス校の理学士号を取得しました

28

ジョーダン·クルーグマン(45)は現在スポンサー管理委員会のメンバーを務めており、2020年10月30日以来務めている。彼もInvesco Ltd.のアメリカ首席財務官であり、Invesco Ltd.はスポンサーに付属するグローバル投資管理会社である。彼は2020年10月にこの職に任命された。この地位では、クルーグマンさんは一般経営支援を担当し、様々な戦略的措置を遂行し、景順アメリカ支社の運営する業務部門の財務枠組みを監督するほか、2020年10月以降もスポンサー管理委員会のメンバーを務めてきた。2019年3月から2020年10月までの間に、クルーグマンさんは、景順会社のグローバル財務計画および分析担当者を務めています。このポストでは、景順会社の予測、予算、戦略計画、財務目標設定プロセスを監督し、景順会社の実行チームの分析と意思決定のサポートを提供します。クルーグマンさんは2017年3月から2019年3月まで、景順社北美区の財務および企業戦略の主管を務めています。このポジションでは、クルーグマンさんは、世界的な不動産、私募株式、および世界的な固定収益を含む、グローバルな投資組織の戦略および財務計画を担当しています。これまで、クルーグマンは2011年5月から2017年3月までの間に景順の財務主管と投資家関係主管を務めていた。このポストでは、彼は景順有限公司の流動性と資本管理プロジェクトの管理を担当している。また、クルーグマンは景順会社の外部利害関係者とのコミュニケーションを担当しており、これらの利害関係者は株式株主、債務投資家、格付け機関、研究アナリストを含む。クルーグマンさんは、1999年にバーモント州のミデルベリー大学からアメリカ文明の学士号を取得し、アメリカの歴史を専攻しました, 2007年にカリフォルニア州サンクララ大学で工商管理修士号を取得。彼は登録財務専門家(CTP)です.

ジョン·ゼル(60)現在スポンサー取締役会メンバーを務め、2018年4月6日からこの職務を担当している。澤さんは、景順資本管理会社の管理委員会のメンバーでもあり、景順有限会社の最高経営責任者であり、2006年3月と2018年2月以来、それぞれこれらの職務を担当している。ゼールはこれまで2006年3月から2018年3月までの間に景順管理グループ有限会社の取締役社長兼アメリカ小売総法律顧問を務め、景順管理グループは保険者と関連のある登録投資顧問会社である。澤さんは2006年3月以降、国際データ会社の上級副社長であった。2010年2月と2018年3月まで、それぞれ取締役とその実体の秘書を務めている。ゼールは2009年12月から景順投資顧問会社の上級副社長を務めており、同社は保険者に関連する登録投資コンサルタント会社である。ゼールは現在、景順投資サービス有限会社の取締役と総裁副会長である。景順投資は登録譲渡機構であり、2007年5月に登録設立された。彼は2018年3月までその実体の秘書も務めた。ビュー·さんは、2007年5月から2010年6月までの間に、モルガン·スタンレーによって買収された資産管理業務の一部について、ゼネラル·さんは、景順の他の複数の完全子会社で取締役、上級副社長の総法律顧問兼秘書を務めており、これらの子会社は、景順の米国の小売事業の一部にサービスを提供していた。上記各役職において、澤さんは法律業務の監督を担当していた。この点で、ゼールさんは景順の各ファンドの法的活动も监督している。サルさんはウルシンズ大学で経済学の学士号を取得した。彼は優秀な成績でタンプル大学法学部を卒業し、法学博士号を取得した

プロジェクト11.役員報酬

この信託基金には従業員、管理者、または役員がいない。スポンサーはスポンサー費用を徴収し、年間名義金利は信託基金のポンドの0.40%(すべての未払い利息を含むが、未払い費用は含まれておらず、各費用は前日に計上されている)、月ごとに支払う

2022年12月31日までの年間で、この信託による保険者費用は419,486ドルであり、このうち383,054ドルは2022年12月31日に支払われている。スポンサー36,432ドルの費用は2022年12月31日現在支払われておらず、財務報告書で負債とされている

2021年12月31日までの年間で、信託による保証人費用は579,451ドルであり、うち539,658ドルは2021年12月31日に支払われている。スポンサー39,793ドルの費用は2021年12月31日現在支払われておらず、財務諸表で負債として報告されている。

プロジェクト12.特定の実益所有者の保証所有権及び管理職及び株主に関する事項[決を待つ]

信託基金には上級管理者や役員はいません。次の表は、経営陣が知っている2023年1月31日現在の私たちの株式の実益所有権のいくつかの情報を示しています。私たちが知っている限り、誰も実益が5%を超える流通株を持っていない

|

クラス名 |

|

実益所有者の氏名又は名称及び住所 |

|

金額と 性質: 有益な 所有権 |

|

|

パーセント クラスに属する |

|

|

株 |

|

景順専門製品有限責任会社役員及び高級社員 |

|

|

— |

|

|

0.1%以下 |

この信託には、株式補償計画によって発行された証券はありません

29

プロジェクト13.特定の関係や関連取引と役員の独立性

第11項を参照

プロジェクト14.チーフ会計士費用とサービス

監査および非監査費用

この信託の独立公認会計士事務所普華永道が2022年と2021年12月31日までの年間で専門サービスを提供する費用を表に示す

|

|

|

12月31日までの財政年度は |

|

|||||

|

|

|

2022 |

|

|

2021 |

|

||

|

料金を審査する |

|

$ |

36,230 |

|

|

$ |

35,000 |

|

|

監査関連費用(1) |

|

|

— |

|

|

|

5,000 |

|

|

税金.税金 |

|

|

— |

|

|

|

— |

|

|

他のすべての費用 |

|

|

— |

|

|

|

— |

|

|

合計する |

|

$ |

36,230 |

|

|

$ |

40,000 |

|

______________

(1)2021年12月31日現在の会計年度には、監査に関連する費用には、規制届出書類の審査費用が含まれています。

独立公認会計士事務所のサービスと有料を認めます

発起人は普華永道が上記信託に提供するすべてのサービスを承認した。発起人は、すべての招聘費及び条項を含む信託独立公認会計士事務所のすべての監査及び許可された非監査サービスを予め承認している。

30

第4部

プロジェクト15.証拠品および財務諸表の添付表

(A)(1)財務諸表

本文書の14ページ目からの財務諸表を参照されたい。

(A)(2)財務諸表付表

本文書は、(1)このような付表を必要としないため、又は(2)必要な資料が上記財務諸表に記載されているので、財務諸表別表を提出していない。

(A)(3)展示品

以下のファイル(他に説明がない限り)は、本年度報告に従ってアーカイブされ、本年度報告の構成要素として保存される

|

展示品 違います。 |

|

説明する |

|

3.1 |

|

保険者の設立証明書は,2005年9月14日であり,引用信託により2006年3月13日に提出されたS−1表登録声明(アーカイブ番号333−132361)の添付ファイル3.1が本明細書に組み込まれている |

|

|

|

|

|

3.2 |

|

2012年3月27日に保険者が証明書修正書を作成し、引用信託により2013年1月14日に提出されたForm 10-K年度報告書の添付ファイル3.2により本明細書に組み込まれる |

|

|

|

|

|

3.3 |

|

日付を2018年4月6日と明記した保険者成立証明書修正書は、2018年4月9日に提出された現在の8-K表報告書の添付ファイル3.1を引用信託により本明細書に組み込まれる |

|

|

|

|

|

3.4 |

|

3回目の改訂および再署名された保険者有限責任会社協定は、2018年4月9日に提出された現在の8-K表報告書の添付ファイル3.2を参照信託によって本明細書に組み込まれる |

|

|

|

|

|

4.1 |

|

保証人、ニューヨーク·メロン銀行、この合意に基づいて発行されたポンド株式のすべての登録所有者および実益所有者、およびすべての預金者の間で2006年6月8日に署名された預託信託協定は、2011年3月10日に提出されたForm 10-K/A年次報告書の添付ファイル4.1を参照して本明細書に組み込まれる |

|

|

|

|

|

4.2 |

|

保険者とニューヨーク·メロン銀行が2008年11月13日に締結した預託信託協定の修正案については、2010年9月9日に信託が提出したForm 10-Q四半期報告書の添付ファイル4.1を引用する |

|

|

|

|

|

4.3 |

|

保険者とニューヨーク·メロン銀行が2012年3月6日に締結した“グローバル預託信託協定改正案”は、2012年3月12日に提出されたForm 10-Q四半期報告の添付ファイル4.1を引用して本明細書に組み込まれる |

|

|

|

|

|

4.4 |

|

2017年9月5日現在、保険者がニューヨーク·メロン銀行と署名した預託信託協定グローバル修正案は、2017年9月11日に信託が提出したForm 10-Q四半期報告書の添付ファイル4.8を引用して本明細書に組み込まれる |

|

|

|

|

|

4.5 |

|

保険者とニューヨーク·メロン銀行が2018年6月4日に署名した“預託信託協定グローバル修正案”は、2018年6月4日に信託が提出した8-Kフォームの現在の報告書の添付ファイル4.1を参照して本明細書に組み込まれる |

|

|

|

|

|

4.6 |

|

保証人とニューヨーク·メロン銀行が2019年1月9日に署名した“預託信託協定グローバル修正案”は、2019年1月11日に信託が提出された現在の8-K表報告書の添付ファイル4.1を参照して本明細書に組み込まれる。 |

|

|

|

|

|

4.7 |

|

ニューヨーク·メロン銀行、保証人、およびS-K規則601項に従って2の添付表に列挙された許可参加者プロトコル表は、2019年1月11日に信託によって提出されたForm 10-K年間報告書を参照することによって本明細書に組み込まれる |

|

|

|

|

|

4.8 |

|

共同受益単位は、2020年2月28日に信託によって提出されたForm 10−K年間報告書の添付ファイル4.8を参照することによって本明細書に組み込まれることを示している。1 |

|

|

|

|

|

10.1 |

|

ニューヨーク·メロン銀行とノースカロライナ州モルガン·チェース銀行ロンドン支店が2006年6月8日に締結した預金口座協定は、2011年3月10日に信託が提出したForm 10-K/A年度報告添付ファイル10.1を引用する |

|

|

|

|

|

10.2 |

|

|

|

31

|

展示品 違います。 |

|

説明する |

|

|

|

ニューヨーク·メロン銀行とノースカロライナ州モルガン·チェース銀行ロンドン支店が2008年11月13日に締結した“預金口座協定改正案”は、2010年9月9日に信託が提出したForm 10-Q四半期報告書の添付ファイル10.1を引用して本明細書に組み込まれる |

|

|

|

|

|

10.3 |

|

2018年4月6日のニューヨーク·メロン銀行と保証人との間のライセンス契約は、2018年4月9日に信託により提出された現在の8-Kフォーム報告書の添付ファイル10.1を参照して本明細書に組み込まれる |

|

|

|

|

|

23.1 |

|

普華永道会計士事務所は同意した。 |

|

|

|

|

|

31.1 |

|

首席執行幹事は,2002年の“サバンズ·オキシリー法”第302(A)節に交付された証明書に基づいている。 |

|

|

|

|

|

31.2 |

|

首席財務幹事は2002年の“サバンズ-オキシリー法案”第302(A)節に基づいて証明された。 |

|

|

|

|

|

32.1 |

|

2002年にサバンズ·オキシリー法案第906条で可決された“米国法典”第18編第1350条に規定する最高経営責任者の証明。 |

|

|

|

|

|

32.2 |

|

2002年サバンズ·オキシリー法案第906条で可決された“米国法典”第18編第1350条に規定する首席財務官の証明。 |

|

|

|

|

|

101.INS |

|

連結されたXBRLインスタンス文書−インスタンス文書は、XBRLタグがイントラネットXBRL文書に埋め込まれているので、相互作用データファイルには表示されない。 |

|

|

|

|

|

101.書院 |

|

インラインXBRL分類拡張アーキテクチャ文書. |

|

|

|

|

|

101.カール |

|

インラインXBRL分類拡張はリンクベース文書を計算する. |

|

|

|

|

|

101.def |

|

XBRLソート拡張を連結してLinkbase文書を定義する. |

|

|

|

|

|

101.介護会 |

|

XBRL分類拡張ラベルLinkbase文書を連結する. |

|

|

|

|

|

101.Pre |

|

XBRL分類拡張プレゼンテーションLinkbaseドキュメントを内部接続する. |

|

|

|

|

|

104 |

|

表紙インタラクションデータファイル(イントラネットXBRL文書に埋め込む) |

32

サイン

1934年の証券取引法の要求に基づいて、登録者は正式に正式に許可された署名者がそれを代表して本報告に署名することを手配した。

|

|

Invesco CurrencySharesポンド信託 |

||

|

|

|

||

|

|

差出人: |

景順専門製品有限公司 |

|

|

|

|

そのスポンサーは |

|

|

|

|

|

|

|

日付:2023年2月23日 |

|

差出人: |

/S/Anna Paglia |

|

|

|

名前: |

アンナ·パグリア |

|

|

|

タイトル: |

首席執行幹事 |

|

|

|

|

|

|

日付:2023年2月23日 |

|

差出人: |

/S/ケリー·ガレゴス |

|

|

|

名前: |

ケリー·ガレゴス |

|

|

|

タイトル: |

投資池首席財務と会計官 |

|

|

|

|

|

|

|

|

|

|

1934年の証券取引法の要求によると、本報告は次の者によって

代表登録者は、登録者の身分*を有し、指定された日に登録される。

|

サイン

|

容量*

|

日取り

|

|

|

|

|

|

|

|

|

|

/s/ジョーダン·クルーグマン

ジョーダン·クルーグマン |

マネージャー |

2023年2月23日 |

|

|

|

|

|

/s/John Zerr

ジョン·ゼル |

マネージャー |

2023年2月23日 |

|

* |

登録者は信託会社であり、登録者のスポンサー景順専門製品有限責任会社は高級管理者又は取締役として協定に署名する |

33