oii-20221231海洋工学国際会社000007375612/31/20222022会計年度虚像P 3 YP 3 YP 3 Y0.5P 3 YP 3 YP 3 Y 0 M 0 D00000737562022-01-012022-12-3100000737562022-06-30ISO 4217:ドルXbrli:共有ISO 4217:ドル00000737562023-02-17Xbrli:共有00000737562022-12-3100000737562021-12-3100000737562021-01-012021-12-3100000737562020-01-012020-12-3100000737562020-12-3100000737562019-12-310000073756アメリカ-アメリカ公認会計基準:普通株式メンバー2019-12-310000073756US-GAAP:AdditionalPaidInCapitalMembers2019-12-310000073756米国-公認会計基準:財務省株式構成員2019-12-310000073756アメリカ-公認会計基準:前払いメンバーを保留2019-12-310000073756米国-GAAP:累積換算調整メンバー2019-12-310000073756アメリカ公認会計基準:非制御的利益メンバー2019-12-310000073756アメリカ-公認会計基準:前払いメンバーを保留2020-01-012020-12-310000073756米国-GAAP:親会社のメンバー2020-01-012020-12-310000073756米国-GAAP:親会社のメンバー2020-01-012020-12-310000073756米国-GAAP:累積換算調整メンバー2020-01-012020-12-310000073756US-GAAP:AdditionalPaidInCapitalMembers2020-01-012020-12-310000073756米国-公認会計基準:財務省株式構成員2020-01-012020-12-310000073756アメリカ-アメリカ公認会計基準:普通株式メンバー2020-12-310000073756US-GAAP:AdditionalPaidInCapitalMembers2020-12-310000073756米国-公認会計基準:財務省株式構成員2020-12-310000073756アメリカ-公認会計基準:前払いメンバーを保留2020-12-310000073756米国-GAAP:累積換算調整メンバー2020-12-310000073756米国-GAAP:親会社のメンバー2021-01-012021-12-310000073756米国-GAAP:累積換算調整メンバー2021-01-012021-12-310000073756US-GAAP:AdditionalPaidInCapitalMembers2021-01-012021-12-310000073756米国-公認会計基準:財務省株式構成員2021-01-012021-12-310000073756アメリカ-アメリカ公認会計基準:普通株式メンバー2021-12-310000073756US-GAAP:AdditionalPaidInCapitalMembers2021-12-310000073756米国-公認会計基準:財務省株式構成員2021-12-310000073756アメリカ-公認会計基準:前払いメンバーを保留2021-12-310000073756米国-GAAP:累積換算調整メンバー2021-12-310000073756米国-GAAP:親会社のメンバー2022-01-012022-12-310000073756米国-GAAP:累積換算調整メンバー2022-01-012022-12-310000073756US-GAAP:AdditionalPaidInCapitalMembers2022-01-012022-12-310000073756米国-公認会計基準:財務省株式構成員2022-01-012022-12-310000073756アメリカ-アメリカ公認会計基準:普通株式メンバー2022-12-310000073756US-GAAP:AdditionalPaidInCapitalMembers2022-12-310000073756米国-公認会計基準:財務省株式構成員2022-12-310000073756アメリカ-公認会計基準:前払いメンバーを保留2022-12-310000073756米国-GAAP:累積換算調整メンバー2022-12-31Xbrli:純0000073756SRT:最小メンバ数2022-01-012022-12-310000073756SRT:最大メンバ数2022-01-012022-12-3100000737562020-01-010000073756OII:製造業製品のメンバー2021-01-012021-12-310000073756OII:RemotelyOperatedVehiclesMember2022-01-012022-12-310000073756US-GAAP:MarineServicesEquipmentMemberSRT:最小メンバ数2022-01-012022-12-310000073756SRT:最大メンバ数US-GAAP:MarineServicesEquipmentMember2022-01-012022-12-310000073756US-GAAP:改善メンバーの構築と構築SRT:最小メンバ数2022-01-012022-12-310000073756SRT:最大メンバ数US-GAAP:改善メンバーの構築と構築2022-01-012022-12-310000073756OII:製造業製品のメンバー2022-01-012022-12-310000073756OII:水中ロボットのメンバー2021-01-012021-12-3100000737562014-12-1200000737562015-01-012015-12-310000073756OII:水中ロボットのメンバー2022-01-012022-12-310000073756OII:水中ロボットのメンバー2020-01-012020-12-310000073756OII:製造業製品のメンバー2020-01-012020-12-310000073756OII:オフショアプロジェクトチームのメンバー2022-01-012022-12-310000073756OII:オフショアプロジェクトチームのメンバー2021-01-012021-12-310000073756OII:オフショアプロジェクトチームのメンバー2020-01-012020-12-310000073756OII:デジタルソリューションを誠実に管理するメンバー2022-01-012022-12-310000073756OII:デジタルソリューションを誠実に管理するメンバー2021-01-012021-12-310000073756OII:デジタルソリューションを誠実に管理するメンバー2020-01-012020-12-310000073756OII:エネルギーサービスと製品メンバー2022-01-012022-12-310000073756OII:エネルギーサービスと製品メンバー2021-01-012021-12-310000073756OII:エネルギーサービスと製品メンバー2020-01-012020-12-310000073756OII:航空宇宙と国防技術メンバー2022-01-012022-12-310000073756OII:航空宇宙と国防技術メンバー2021-01-012021-12-310000073756OII:航空宇宙と国防技術メンバー2020-01-012020-12-310000073756SRT:アフリカメンバ2022-01-012022-12-310000073756SRT:アフリカメンバ2021-01-012021-12-310000073756SRT:アフリカメンバ2020-01-012020-12-310000073756SRT:アジア太平洋地域メンバ2022-01-012022-12-310000073756SRT:アジア太平洋地域メンバ2021-01-012021-12-310000073756SRT:アジア太平洋地域メンバ2020-01-012020-12-310000073756国/地域:いいえ2022-01-012022-12-310000073756国/地域:いいえ2021-01-012021-12-310000073756国/地域:いいえ2020-01-012020-12-310000073756国:GB2022-01-012022-12-310000073756国:GB2021-01-012021-12-310000073756国:GB2020-01-012020-12-310000073756国:br2022-01-012022-12-310000073756国:br2021-01-012021-12-310000073756国:br2020-01-012020-12-310000073756OII:他の地域メンバー2022-01-012022-12-310000073756OII:他の地域メンバー2021-01-012021-12-310000073756OII:他の地域メンバー2020-01-012020-12-310000073756アメリカ-GAAP:非アメリカのメンバー2022-01-012022-12-310000073756アメリカ-GAAP:非アメリカのメンバー2021-01-012021-12-310000073756アメリカ-GAAP:非アメリカのメンバー2020-01-012020-12-310000073756国:アメリカ2022-01-012022-12-310000073756国:アメリカ2021-01-012021-12-310000073756国:アメリカ2020-01-012020-12-310000073756US-GAAP:転送時間を超えるメンバ2022-01-012022-12-310000073756US-GAAP:転送時間を超えるメンバ2021-01-012021-12-310000073756US-GAAP:転送時間を超えるメンバ2020-01-012020-12-310000073756US-GAAP:TransferredAtPointInTimeMember2022-01-012022-12-310000073756US-GAAP:TransferredAtPointInTimeMember2021-01-012021-12-310000073756US-GAAP:TransferredAtPointInTimeMember2020-01-012020-12-310000073756OII:製造業製品のメンバー2020-07-012020-09-300000073756OII:海底製品のメンバー2020-01-012020-03-310000073756OII:海底プロジェクトのメンバー2020-01-012020-03-310000073756OII:資産完全性メンバー2020-01-012020-03-310000073756OII:高度な技術メンバー2020-01-012020-03-310000073756SRT:最小メンバ数2020-12-31OII:単位0000073756SRT:最大メンバ数2020-12-310000073756アメリカ-公認会計基準:入力長用語収入増加速度を測定するメンバー2020-12-3100000737562022-01-012022-03-3100000737562020-01-012020-03-310000073756OII:水中ロボットのメンバー2020-01-012020-03-310000073756OII:製造業製品のメンバー2020-01-012020-03-310000073756OII:オフショアプロジェクトチームのメンバー2020-01-012020-03-310000073756OII:デジタルソリューションを誠実に管理するメンバー2020-01-012020-03-310000073756SRT:最小メンバ数2021-03-310000073756SRT:最大メンバ数2021-03-310000073756アメリカ-公認会計基準:入力長用語収入増加速度を測定するメンバー2021-03-310000073756OII:SDSRosythMembers2020-01-012020-03-310000073756OII:SDSブラジルのメンバー2020-01-012020-03-310000073756OII:海底製品アンゴラメンバー2020-01-012020-03-310000073756OII:浅水メンバー2020-01-012020-03-310000073756OII:生態系メンバー2020-01-012020-03-310000073756OII:グローバルデータソリューションのメンバー2020-01-012020-03-310000073756OII:海洋娯楽システムのメンバー2020-01-012020-03-310000073756OII:海洋AGVシステムメンバー2020-01-012020-03-310000073756OII:製造業製品のメンバー2020-01-012020-03-310000073756OII:オフショアプロジェクトチームのメンバー2020-01-012020-03-310000073756OII:デジタルソリューションを誠実に管理するメンバー2020-01-012020-03-310000073756OII:RovsMember2022-12-310000073756OII:RovsMember2021-12-310000073756アメリカ公認会計基準:その他の責任メンバー2022-12-310000073756アメリカ公認会計基準:その他の責任メンバー2021-12-310000073756国:アメリカ2022-01-012022-12-310000073756国:GB2022-01-012022-12-310000073756国/地域:いいえ2022-01-012022-12-310000073756国/地域:オーストラリア2022-01-012022-12-310000073756国:br2022-01-012022-12-310000073756国/地域:オーストラリア2022-01-012022-12-310000073756アメリカ-GAAP:サービスメンバー2022-01-012022-12-310000073756アメリカ-GAAP:サービスメンバー2021-01-012021-12-310000073756アメリカ-GAAP:サービスメンバー2020-01-012020-12-310000073756アメリカ-公認会計基準:製品メンバー2022-01-012022-12-310000073756アメリカ-公認会計基準:製品メンバー2021-01-012021-12-310000073756アメリカ-公認会計基準:製品メンバー2020-01-012020-12-310000073756OII:未分配料金メンバー2022-01-012022-12-310000073756OII:未分配料金メンバー2021-01-012021-12-310000073756OII:未分配料金メンバー2020-01-012020-12-310000073756OII:A 2024高度な注意事項メンバー2022-12-310000073756OII:A 2024高度な注意事項メンバー2021-12-310000073756OII:A 2028プレミアム注釈メンバー2022-12-310000073756OII:A 2028プレミアム注釈メンバー2021-12-3100000737562014-11-2100000737562018-02-160000073756US-GAAP:LineOfCreditMember2014-10-2700000737562018-03-3100000737562022-04-080000073756OII:崇高なメンバー2022-04-080000073756SRT:最小メンバ数US-GAAP:SecuredOvernightFinancingRateSofrOvernightIndexSwapRateRateメンバー2022-01-012022-12-310000073756US-GAAP:SecuredOvernightFinancingRateSofrOvernightIndexSwapRateRateメンバーSRT:最大メンバ数2022-01-012022-12-310000073756SRT:最小メンバ数2022-01-012022-12-310000073756SRT:最大メンバ数2022-01-012022-12-310000073756SRT:最小メンバ数2022-12-31Utr:レート0000073756SRT:最大メンバ数2022-12-3100000737562020-03-310000073756米国-公認会計基準:派生メンバー2022-03-310000073756OII:2024年年上ノート2014-10-012014-12-310000073756OII:高齢者が気づいた2028年2018-01-012018-03-310000073756アメリカ公認会計基準:RevolvingCreditFacilityMembers2022-01-012022-12-310000073756金種:AOA2021-01-012021-12-310000073756金種:AOA2020-01-012020-12-310000073756貨幣種:BRL2020-01-012020-12-310000073756金種:AOA2022-12-310000073756金種:AOA2021-12-310000073756アメリカ公認会計基準:売掛金メンバー2022-01-012022-12-310000073756アメリカ公認会計基準:売掛金メンバー2021-10-012021-12-310000073756OII:製造業製品のメンバー2022-12-310000073756OII:製造業製品のメンバー2021-12-310000073756OII:未分配料金メンバー2022-01-012022-12-310000073756OII:未分配料金メンバー2021-01-012021-12-310000073756OII:未分配料金メンバー2020-01-012020-12-310000073756米国-GAAP:SalesRevenueNetMembersUS-GAAP:顧客集中度リスクメンバー2022-01-012022-12-310000073756米国-GAAP:SalesRevenueNetMembersUS-GAAP:顧客集中度リスクメンバー2021-01-012021-12-310000073756アメリカ公認会計基準:その他無形資産メンバー2020-01-012020-12-310000073756OII:水中ロボットのメンバー2022-12-310000073756OII:水中ロボットのメンバー2021-12-310000073756OII:オフショアプロジェクトチームのメンバー2022-12-310000073756OII:オフショアプロジェクトチームのメンバー2021-12-310000073756OII:デジタルソリューションを誠実に管理するメンバー2022-12-310000073756OII:デジタルソリューションを誠実に管理するメンバー2021-12-310000073756OII:エネルギーサービスと製品メンバー2022-12-310000073756OII:エネルギーサービスと製品メンバー2021-12-310000073756OII:航空宇宙と国防技術メンバー2022-12-310000073756OII:航空宇宙と国防技術メンバー2021-12-310000073756アメリカ-GAAP:他のすべての部門のメンバー2022-12-310000073756アメリカ-GAAP:他のすべての部門のメンバー2021-12-310000073756アメリカ-GAAP:他のすべての部門のメンバー2022-01-012022-12-310000073756アメリカ-GAAP:他のすべての部門のメンバー2021-01-012021-12-310000073756アメリカ-GAAP:他のすべての部門のメンバー2020-01-012020-12-310000073756国/地域:いいえ2022-12-310000073756国/地域:いいえ2021-12-310000073756国:GB2022-12-310000073756国:GB2021-12-310000073756国:br2022-12-310000073756国:br2021-12-310000073756SRT:アフリカメンバ2022-12-310000073756SRT:アフリカメンバ2021-12-310000073756SRT:アジア太平洋地域メンバ2022-12-310000073756SRT:アジア太平洋地域メンバ2021-12-310000073756OII:細分化地域グループ国·地域グループの3つのメンバー2022-12-310000073756OII:細分化地域グループ国·地域グループの3つのメンバー2021-12-310000073756OII:細分化地域グループ国·地域メンバー2022-12-310000073756OII:細分化地域グループ国·地域メンバー2021-12-310000073756国:アメリカ2022-12-310000073756国:アメリカ2021-12-310000073756OII:Uss 401 K計画メンバー2022-01-012022-12-310000073756OII:Uss 401 K計画メンバー2021-01-012021-12-310000073756OII:Uss 401 K計画メンバー2020-01-012020-12-310000073756OII:外国人従業員貯蓄計画メンバー2022-01-012022-12-310000073756OII:外国人従業員貯蓄計画メンバー2021-01-012021-12-310000073756OII:外国人従業員貯蓄計画メンバー2020-01-012020-12-310000073756アメリカ-公認会計基準:従業員精算計画で定義された利益メンバーを補完する2022-01-012022-12-310000073756アメリカ-公認会計基準:従業員精算計画で定義された利益メンバーを補完する2021-01-012021-12-310000073756アメリカ-公認会計基準:従業員精算計画で定義された利益メンバーを補完する2020-01-012020-12-310000073756アメリカ公認会計基準:パフォーマンス共有メンバー2022-01-012022-12-310000073756アメリカ公認会計基準:パフォーマンス共有メンバーSRT:最小メンバ数2022-01-012022-12-310000073756SRT:最大メンバ数アメリカ公認会計基準:パフォーマンス共有メンバー2022-01-012022-12-310000073756アメリカ-公認会計基準:繰延債券メンバー2022-01-012022-12-310000073756アメリカ-公認会計基準:繰延債券メンバー2021-01-012021-12-310000073756アメリカ-公認会計基準:繰延債券メンバー2020-01-012020-12-310000073756アメリカ-公認会計基準:繰延債券メンバー2022-12-310000073756OII:制限された株式計画メンバー2022-01-012022-12-310000073756OII:制限された株式計画メンバー2021-01-012021-12-310000073756OII:制限された株式計画メンバー2020-01-012020-12-310000073756米国-GAAP:制限株式単位RSUメンバー2022-01-012022-12-310000073756米国-GAAP:株式補償計画のメンバー2022-01-012022-12-310000073756米国-GAAP:株式補償計画のメンバー2021-01-012021-12-310000073756米国-GAAP:株式補償計画のメンバー2020-01-012020-12-310000073756米国-GAAP:制限株式単位RSUメンバー2022-12-310000073756取締役会メンバー:取締役会議長2022-12-31 アメリカです

アメリカ証券取引委員会

ワシントンD.C.,20549

表10-K

| | | | | |

| ☑ | 1934年証券取引法第13条又は15条に基づいて提出された年次報告

|

本財政年度末まで十二月三十一日, 2022

あるいは…。

| | | | | |

☐

| 1934年証券取引法第13条又は15条に基づいて提出された移行報告 |

| そこからの過渡期について |

依頼書類番号:1-10945

____________________________________________

海洋工学国際会社です。

(登録者の正確な氏名はその定款に記載)

| | | | | | | | |

デラウェア州 | 95-2628227 |

(明またはその他の司法管轄権 会社や組織) | (税務署の雇用主 識別番号) |

| | |

| 北サム·ヒューストン通り5875号、400号スイートルーム | |

ヒューストン、 | テキサス州 | 77086 |

| (主にオフィスアドレスを実行) | (郵便番号) |

(713) 329-4500

(登録者の電話番号、市外局番を含む)

____________________________________________

同法第12条(B)に基づいて登録された証券:

| | | | | | | | |

| クラスごとのタイトル | 取引コード | 所在する取引所名を登録する |

普通株は、1株当たり0.25ドルの価値があります | 油類 | ニューヨーク証券取引所 |

| | |

同法第12条(G)に基づいて登録された証券:

ありません

____________________________________________

登録者が証券法規則405で定義されている経験豊富な発行者である場合は、再選択マークで示してください ☑ はい、そうです ☐違います

登録者がこの法第13節または第15節(D)節に基づいて報告を提出する必要がないかどうかを再選択マークで示す☐ はい、そうです☑ 違います。

再選択マークは、登録者が(1)過去12ヶ月以内(または登録者がそのような報告の提出を要求されたより短い期間)に、1934年の証券取引法第13条または15(D)節に提出されたすべての報告書を提出したかどうか、および(2)過去90日以内にそのような提出要件に適合しているかどうかを示す☑ はい、そうです ☐違います

再選択マークは、登録者が過去12ヶ月以内(または登録者がそのような文書の提出を要求されたより短い時間以内)に、S−T規則405条(本章232.405節)に従って提出を要求した各相互作用データファイルを電子的に提出したか否かを示す☑ はい、そうです ☐ 違います。

登録者が大型加速申告会社,加速申告会社,非加速申告会社か小さい報告会社かを再選択マークで示した。取引法第12 b-2条の規則における“大型加速申告会社”、“加速申告会社”、“小申告会社”の定義を参照されたい。

| | | | | | | | | | | |

| 大型加速ファイルサーバ | ☑ | ファイルマネージャを加速する | ☐ |

| 非加速ファイルマネージャ | ☐ | 比較的小さな報告会社 | ☐ |

| | 新興成長型会社 | ☐ |

新興成長型企業であれば、登録者が延長された移行期間を使用しないことを選択したか否かを再選択マークで示し、取引所法第13(A)節に提供された任意の新たまたは改正された財務会計基準を遵守する☐

会社が報告書を提出したかどうかを再選挙マークで示し、経営陣が“サバンズ-オキシリー法案”(“米国法典”第15編7262(B)節)第404(B)条に基づいてその監査報告書を作成または発表した公認会計士事務所の財務報告内部統制の有効性を評価した☑

証券が同法第12条(B)に基づいて登録されている場合は,登録者の財務諸表が以前に発表された財務諸表の誤り訂正を反映しているか否かを示すチェックマークを適用する。 ☐

これらのエラーのより真ん中に登録者の任意の実行者が関連回復中に第240.10 D−1(B)条に従って受信されたインセンティブベースの補償に従って回復分析を行う必要があるかどうかを再選択マークで示す。 ☐

登録者が空殻会社であるか否かをチェックマークで示す(取引法第12 b-2条で定義されている)。☐はい☑違います

登録者の非関連会社が保有する議決権を有する株の総時価は、終値#ドルを参照して算出する10.682022年6月30日まで、つまり登録者が最近完成した第2四半期の最終営業日、ニューヨーク証券取引所での普通株:ドル1.0十億ドルです。

2023年2月17日現在の発行済み普通株式数:100,146,608.

法団として設立された文書を引用する:

1934年証券取引法第14 A条の規定によると、2022年12月31日から120日以内に提出される登録者2023年株主総会に関する委託書部分は、引用により本報告第3部第10-14項に組み込まれる。

海洋工学国際会社

表格10-K

カタログ表

| | | | | | | | |

第1部 | | |

| 第1項。 | | 業務.業務 |

| | 前向きな陳述に関する警告的声明 |

| | 私たちの執行官に関する情報は |

| 第1 A項。 | | リスク要因 |

| 項目1 B。 | | 未解決従業員意見 |

| 第二項です。 | | 属性 |

| 第三項です。 | | 法律訴訟 |

| 第四項です。 | | 炭鉱安全情報開示 |

| | |

| | |

第II部 | | |

| 五番目です。 | | 登録者普通株市場、関連株主事項及び発行者による株式証券の購入 |

| 第六項です。 | | [保留されている] |

| 第七項。 | | 経営陣の財務状況と経営成果の検討と分析 |

| 第七A項。 | | 市場リスクの定量的·定性的開示について |

| 第八項です。 | | 財務諸表と補足データ |

| 第九項です。 | | 会計と財務情報開示の変更と相違 |

| 第9条。 | | 制御とプログラム |

| プロジェクト9 B。 | | その他の情報 |

| プロジェクト9 Cです。 | | 検査妨害に関する外国司法管区の開示 |

| | |

第三部 | | |

| 第10項。 | | 役員·幹部と会社の管理 |

| 第十一項。 | | 役員報酬 |

| 第十二項。 | | 特定の実益所有者の担保所有権及び経営陣及び関連株主の事項 |

| 十三項。 | | 特定の関係や関連取引、取締役の独立性 |

| 14項です。 | | 最高料金とサービス |

| | |

第IV部 | | |

| 第十五項。 | | 展示·財務諸表明細書 |

| 第十六項。 | | 表格10-Kの概要 |

|

サイン |

|

財務諸表と明細表索引 |

| | 独立公認会計士事務所報告 |

| | 合併貸借対照表 |

| | 連結業務報告書 |

| | 総合総合収益表(損益表) |

| | 統合現金フロー表 |

| | 合併権益表 |

| | 連結財務諸表付記 |

|

第1部

第1項。公事です。

業務の全体的な発展

海洋工学国際会社(“海洋プロジェクト”、“私たち”、“私たち”あるいは“私たちの”)は世界的な技術会社であり、近海エネルギー、国防、航空宇宙、製造と娯楽業界に工学サービスと製品及びロボットソリューションを提供する。海洋工学会社は1969年に設立され、デラウェア州の会社で、1960年代初めに設立された3つの潜水サービス会社が合併した。設立以来、高度な技術を使用する顧客のニーズに応えるために、水中サービスや製品の開発やマーケティングに集中してきた。我々を応用した先進技術の発展にともない,我々は自律ロボットに専念する多くの隣接市場に業務を拡張している.私たちは私たちが世界最大の水中サービス請負業者の中の一人だと信じている。著者らがエネルギー業界に提供するサービスと製品は遠隔操作潜水機、測量と定位サービス、専用海底ハードウェア、工事とプロジェクト管理、海底介入サービスを含み、有人潜水、海底準備と資産完全性及び非破壊検査サービスを含む。2022年12月31日までの1年間、私たちの海外業務は、主にアフリカ、ノルウェー、イギリス、ブラジル、アジア、オーストラリアでの業務で、私たちの収入の約53%、すなわち11億ドルを占めています。

私たちの業務部門には、主に石油と天然ガス産業に提供されるサービスと製品、次いでモバイルソリューションと海上再生可能エネルギー産業(“エネルギー”)、非エネルギー産業に提供されるサービスと製品(“航空宇宙と国防技術”)の2つの業務が含まれています。我々のエネルギー業務における4つの業務部門は海底ロボット,製造製品,オフショアプロジェクトチームおよび誠実管理とデジタル解決策である。私たちは私たちの航空宇宙と国防技術業務を一つの部門として報告する。未分配費用は特定の業務部門とは関係のない費用です。これらの費用には、限定的な株式およびボーナス、および会社管理費用を含む他の一般的な費用が含まれています。

エネルギーです過去数年間、私たちのエネルギー業務の主要な重点はずっと運営効率計画を制定し、私たちの資産基礎と能力を利用して、主に海上エネルギー運営と海底完了井にサービスと製品を提供して、私たちの顧客の資本と運営予算を含む。エネルギー業務における私たちの努力は効率と安全に重点を置いてきて、これは逆に私たちの顧客が石油と天然ガスの探査、開発と生産、および進行中のエネルギー転換の中で炭素排出を減少させることを助けることを含む環境と他の利益をもたらした。私たちはまた、海上風力発電施設(固定と浮遊)、原子力、水素と炭素捕獲と隔離(CCS)市場と潮汐エネルギーソリューションで事業を発展させる機会を開発し、展開し、これらの市場に対する私たちの資産完全性管理とデジタルソリューションを拡大することにも集中していますs.

水中ロボットです海底ロボット部門には遠隔操作潜水艇(“ROV”)、測量サービス、ROVツール業務が含まれています。我々は、海底ハードウェアの設置、建造、配管検査、測定と施設検査、メンテナンスと修理(“IMR”)を含む近海エネルギー業界の顧客に水中ロボット(ROV)を提供し、海上エネルギー業界の顧客に掘削支援と船舶サービスを提供する。私たちは内部施設で私たちの新しいROVと既存のROVを設計、建設、改造とアップグレードします。その中で最大の施設はルイジアナ州のモルガン城にあります。2022年には、8つのアップグレードされた伝統的な作業レベルROVシステムと2つのIsurusの代わりに、10個の伝統的な作業レベルROVシステムを引退しましたTM現在再生可能エネルギーに従事している作業レベルROVシステム(大電流条件下で動作可能であり,再生可能エネルギープロジェクトと高速測定の理想的な選択肢である)。2022年12月31日、2021年12月31日、2020年12月31日まで、私たちの工務室ROV艦隊の規模は250隻で、その中には6隻のIsurusが含まれていますTM2022年12月31日までの労働者レベルROVシステム

2019年に電池供給の導入を開始しました自由.自由費用対効果,安全,人員不足,環境面での顧客の目標を満たすための電動ROV(“E−ROV”)システムを開発した。E−ROVシステムは,我々の顧客がオフショア生産作業に関する二酸化炭素や他の“温室効果ガス”(“GHG”)排出を削減できるようにしている。このシステムはROV作業中に専用船の待機を必要とせず、ROVと他の船舶人員が海洋船舶と海上プラットフォームを往復する需要を減少させ、このシステムが顧客人員にとってよりコスト効果と安全を提供する。この細分化された市場での遠隔サービス製品を拡大していきたいと思っています

財務とCO排出の面から実現できる潜在的な著しい節約自由.自由イスルスとTMシステムと我々が開発している他のE-ROVシステム.

完成品を作る。著者らの製造製品部門は生産制御臍管と特殊海底ハードウェアからなる接続システムなどの流通システムを提供し、工業、製造、医療保健、倉庫と商業テーマパーク市場にプロジェクト管理、工程設計、製造/組み立てと自主移動ロボット技術の設置を含む鍵解決方案を提供する。

我々は米国,スコットランド,ブラジルの工場に位置する臍帯解決策部門を通じて様々なタイプの海底臍帯を提供している。海上作業者は臍帯管を用いて海底井口の炭化水素流量を制御し,井下と井口条件をモニタリングし,化学注入を行った。海底臍帯は、ポンプとガス分離装置を含む他の海底処理ハードウェアに動力と液体を提供するためにも使用される。

オフショアプロジェクトグループです。 我々のオフショアプロジェクトチーム(“OPG”)部門は広範な総合海底プロジェクト能力と解決策の組み合わせを提供し、以下に示す

•無立管軽井沢介入サービスを含む水中設置と介入は、主にアメリカメキシコ湾とアンゴラ近海で自有船のIMRサービスを使用する

•設置と修井制御システム(“IWOCS”)と水中ロボット井戸修理制御システム(“RWOCS”);

•ダイビングサービス

•退役サービス

•プロジェクト管理とプロジェクト

•ドリル遮水管サービスとシステムおよび井口減負荷解決策。

私たちのOPG部門は主にアメリカメキシコ湾とアンゴラ近海で船舶サービスを提供しています。その船団は3隻と4隻の動的定位深水船を含み、船には集積された高規格工級ROVと、2隻が所有する浅水潜水支援と測量船、その他のスポットチャーター船とその他の資産があります。私たちが持っている船はジョーンズ法案に適合している。動的に位置決めされた船は,アンカーを用いずにある位置で一定の位置を保つことができるように推進器を備えている。これらは海底施設、パイプまたはパイプライン継手、パイプ横断と設置のIMRに使用されている。これらの船は海底油井を生産に必要な設備や臍帯(生産施設に接続)を携帯して設置することも可能である。私たちは短期、現品と長期賃貸の組み合わせを利用します。

誠実な管理とデジタル化ソリューション.私たちの誠実管理とデジタル解決方案(“IMDS”)部門を通じて、著者らは主に石油と天然ガス、発電と石化業界の顧客に資産完全性管理、腐食管理、検査と非破壊検査サービスを提供する。私たちは水面と海底施設を含む陸上とオフショア施設でこのようなサービスを提供する。また、エネルギー業界にソフトウェア、デジタル、接続ソリューションを提供し、ばら積み海運業界にソフトウェアと分析ソリューションを提供します

航空宇宙と国防技術会社です私たちの航空宇宙と国防技術(“ADTECH”)部門は主にアメリカ政府機関とその主請負業者に政府サービスと製品を提供し、国防と宇宙探査活動における工事と関連製造を含む。ADTechが使用する多くのサービスや製品は,我々のコア能力と知識に基づく応用技術であり,これらの知識は数十年間のオフショア市場での仕事と劣悪な環境で複雑な問題を解決してきた経験から来ている.

将軍私たちは機会が現れたときに私たちの戦略を継続し、より多くの資産や業務を買収して、私たちの市場地位を改善したり、関連するサービスや製品ラインに拡張したりするつもりです。私たちは過去数年間に相当なキャッシュフローの能力を生み出し、2021年満期の4.650%優先債券(“2024年優先債券”)の1億ドルを買い戻すことができ、前年と比較して2023年の資本支出を増加させることを含む重要な選択を提供してくれた。このような楽観的な感情に伴い、私たちは私たちの財政と資本規律を維持するために堅固に努力している。安全は依然として私たちの最優先順位であり、私たちは大量の自由キャッシュフローを生成し、資本を慎重に使用して、新しい市場と既存市場での私たちの核心能力を利用することに集中し続けているからだ。私たちは引き続き技術を開発し、提供して、私たちの顧客がよりクリーンで安全な方法で炭化水素を生産するのを助け、同時にエネルギー移行、モバイル解決策、デジタル資産管理、航空宇宙、国防ソリューション、そして私たちの2024年の債務期限を管理するなど、新しい市場への投資を増加させる

業務説明

エネルギー?エネルギー

私たちのエネルギー業務には海底ロボット、製造製品、オフショアプロジェクトチーム及び誠実管理とデジタルソリューション部門が含まれています。過去数年間、私たちの主な重点は運営効率計画を制定し、私たちの資産基礎と能力を利用して、海上エネルギー運営と海底完井及び海上再生可能エネルギー市場にサービスと製品を提供することである

水中ロボットですROVは水面から遠隔操作する係留潜水艇である。私たちは海上エネルギー業界で私たちのROVを使用して、掘削支援、船舶ベースのIMR、設置と施工支援、配管検査と測定、海底生産施設の操作とメンテナンスを含む様々な水中任務を実行しています。作業者レベルROVは、ロボット、ソナー、カメラを搭載しており、特定の水中タスクの実行を促進するために、専用のキットや他の装置または機能を操作することができる。2022年12月31日まで、私たちは250台の労働者級ROVを持っている。私たちは私たちが世界最大の労働者級ROV船団を持って運営していると信じている。また、私たちは海上掘削支援のためのROVサービスの面で業界トップの地位にあると信じており、2022年末までに、契約浮遊式掘削プラットフォームの59%の市場シェアを持つと推定している。

| | | | | | | | | | | |

海底ロボット会社の収入: | 金額 | | 総収入のパーセントを占める |

| | (単位:千) | | |

| 2022 | $ | 621,921 | | | 30 | % |

| 2021 | 538,515 | | | 29 | % |

| 2020 | 493,332 | | | 27 | % |

| | | |

水中ロボットツールは、水中ロボットと水中装置との間に追加の操作インターフェースを提供する。水文測定と測位サービス,地球科学のための自律水中ロボットなどの測定サービスも提供している

完成品を作る。私たちは工業、製造業、医療保健、倉庫と商業テーマパーク市場に先進的な技術製品開発、製造とプロジェクト管理を提供します。これらの措置には

•鋼管、熱可塑性ホース、電力および通信ケーブル、および端末アセンブリを用いた様々なタイプの海底臍帯;

•生産制御装置

•治具継手

•配管接続部と修理システム

•海底と岸の制御弁

•海底注入弁

•自律移動ロボット技術は、テーマパークの娯楽システムを含む。

海上油井事業者は海底臍帯帯管と生産制御設備を用いて海底井戸口の炭化水素の流動を制御し、井戸の下と井戸の条件をモニタリングし、化学注入を行う。これらはまた、ポンプおよび石油·ガス分離装置を含む他の海底処理ハードウェアに動力および流体を提供するために使用される。私たちはまた、自主移動ロボット技術を含む様々な業界に移動ロボットソリューションを提供し、私たちの自主移動ロボット技術を利用してプロジェクト管理、工程設計、製造/組み立てとインストールを含む様々な業界に鍵解決策を提供する。

| | | | | | | | | | | |

完成品収入: | 金額 | | 総収入のパーセントを占める |

| | (単位:千) | | |

| 2022 | $ | 382,361 | | | 19 | % |

| 2021 | 344,251 | | | 18 | % |

| 2020 | 477,419 | | | 26 | % |

| | | |

| | | |

オフショアプロジェクトグループです。 私たちは海上エネルギー市場に海底ハードウェアの設置、介入、IMRサービスを提供する。私たちは主にアメリカメキシコ湾とアンゴラ近海の多用途船舶に海底IMR、介入とハードウェア設置サービスを提供し、これらの船舶には通常海洋工事ROV、測量と測位サービスがある。私たちのサービスは:海底油井接続、管/流出油管接続と修理、導管横断、臍帯と他の海底設備設置、海底介入、およびIMR活動を含む。掘削棒遮水管サービスとシステムおよび井口減負荷解決策も提供しています。

著者らは水和物修復と油井増産解決方案を促進するために、海底油井介入プロジェクトと海底作業パッケージを支持するRLWIサービスを提供する。完全井,採油樹設置,井戸修理,介入,引退操作を支援するIWOCSとRWOCSも提供している

米国メキシコ湾やアンゴラ近海の浅水プロジェクト(深さ1,000フィート未満)にサービスを提供し,有人潜水作業は空気,混合ガス,飽和潜水などの伝統的な潜水技術を利用しており,これらはすべて水面から供給される呼吸ガスを用いている。私たちは自分の潜水支持船、近海施設、レンタル船でダイビングサービスを提供します

| | | | | | | | | | | |

| OPG収入: | 金額 | | 総収入のパーセントを占める |

| | (単位:千) | | |

| 2022 | $ | 489,317 | | | 24 | % |

| 2021 | 378,121 | | | 20 | % |

| 2020 | 289,127 | | | 16 | % |

| | | |

| | | |

誠実な管理とデジタル解決策。我々は、彼らの計画外メンテナンスとメンテナンスコストを低減しながら、彼らの陸上およびオフショア施設の安全を確保するために、グローバル顧客に広範な資産完全性サービスを提供する。また、契約構造規範、内部安全基準、または法規要件を満たすための第三者検査を提供します。私たちは主に石油と天然ガス、石化、発電産業の顧客にこのようなサービスを提供する。イギリスでは、初めて通過した完全性評価と評価、非破壊検査サービスを含む石油·天然ガス業界に独立した検査機関サービスを提供している。私たちは陸上と海上を含む様々な技術を使用してパイプライン検査を実行する。私たちのデジタルサービスの面では、私たちは海事とエネルギーソフトウェアを提供し、重要なパートナー関係を構築し、私たちの能力と市場カバー範囲を拡大することに集中しています。

| | | | | | | | | | | |

国際管理発展学院の収入: | 金額 | | 総収入のパーセントを占める |

| | (単位:千) | | |

| 2022 | $ | 229,884 | | | 11 | % |

| 2021 | 241,393 | | | 13 | % |

| 2020 | 226,938 | | | 12 | % |

| | | |

| | | |

航空宇宙と国防技術会社です私たちはアメリカ国防総省、NASA、主要政府請負業者に工事サービスと製造を提供します。私たちは顧客と協力して、彼らの専門的な需要を理解し、リスクを識別し、緩和し、彼らに付加価値、維持可能、安全、認証された解決策を提供します。同部門の最大の顧客はアメリカ政府であり、アメリカ海軍とアメリカ航空宇宙局は主要な支援機関である。アメリカ海軍に対して、私たちは潜水艦と水面艦艇に工事サービス、原型設計建造サービス、修理とメンテナンスサービスを提供します。私たちはNASA、航空宇宙請負業者、商業宇宙会社に製品とサービスを提供することで、空間探索と技術開発を支援しています。アメリカ海軍とアメリカ航空宇宙局の関連活動は政府の持続的な援助に大きく依存している。

| | | | | | | | | | | |

広告収入: | 金額 | | 総収入のパーセントを占める |

| | (単位:千) | | |

| 2022 | $ | 342,601 | | | 16 | % |

| 2021 | 366,995 | | | 20 | % |

| 2020 | 341,073 | | | 19 | % |

| | | |

| | | |

マーケティング学

エネルギーです。エネルギー探査開発支出は年々変動している.特に、探査·生産会社がオフショア資本支出を減少させている間、私たちが高い関心を持っている深水掘削と生産分野の予算承認は延期または一時停止される可能性がある。ここ数年間、私たちの主な重点は、私たちのエネルギー顧客の運営支出と海上再生可能エネルギー市場を満たすために、私たちのサービスと製品を増加させることです

私たちは近海探査、開発と生産に従事する国内外の国家エネルギー会社に私たちの海底ロボット、製造製品、OPGとIMDSサービスと製品を販売します。下請けとして運営する他の油田サービス会社にもサービスや製品を提供している。また、私たちが製造した製品移動ロボットソリューションを国内外の工業、製造業、医療保健、倉庫、商業テーマパーク業界に販売しています。私たちのエネルギーサービスと製品の顧客は通常競争的入札で契約を付与します。これらの契約の期限は1年未満から長年まで様々である.

私たちがエネルギー業務で提供するサービスに対して、私たちは通常日レートで契約を補償することを求めています。日給契約によれば、請負業者は、水中ロボット、船または装置、およびユニットを操作するために必要な者を提供し、補償は、ユニットが使用する毎日のレートに基づいて計算される。典型的な日中レートは、市場条件、実行されるべきジョブの性質、作業の継続時間、提供されるべきデバイスおよびサービス、関連する地理的領域、および他の変数に依存する。日給契約はまた、ユニットが新しい場所に移転した場合、または設備の故障、不利な天気または水条件、または請負業者が制御できない他の条件のために運営が中断または制限された場合に適用される代替的で低い日レートを含むことができる。私どもの製品販売契約は一般的に固定価格で締結されています。

航空宇宙と国防技術会社です私たちは主にアメリカ政府機関とその国防と宇宙探査活動の主な請負業者と商業宇宙会社に私たちの工学製品とサービスを販売しています

主な顧客です。私たちは2022年、2021年、2020年の上位5大顧客がそれぞれ私たちの総合収入の37%、36%、32%を占めています。2022年、2021年、2020年、私たちの上位5つの顧客のうち4社は石油と天然ガス探査·生産会社で、私たちのエネルギー業務部門がサービスを提供し、もう1つはアメリカ政府で、私たちの航空宇宙と国防技術部門がサービスを提供しています。2022年と2021年の間、アメリカ政府という顧客からの収入はそれぞれ私たちの総合併年収の11%と12%を占め、他の顧客の収入が私たちの総合併収入に占める割合はいずれも10%を超えていない。2020年には、私たちの総合収入の10%以上を占める個人顧客はいない

いずれの顧客にも依存していませんが、重要な顧客を失うことは、少なくとも短期的には、私たちの運営実績やキャッシュフローに悪影響を及ぼす可能性があります。

原材料.原材料

私たちは私たちの製品を製造し、私たちのサービスを提供するために様々な原材料を購入した。私たちが使用している主要な原材料は様々な形の鋼、ポリマー、銅線、電子部品とプラスチックを含みます。私たちの業務に重要な原材料の多くは通常多様なソースから得ることができますが、価格変動の影響を受ける可能性があります。また、世界の市場状況はある原材料の供給が制限される可能性があり、私たちの調達者は原材料の供給を確保し、原材料コストを管理する方法を探してきた。原材料のほかに、鍛造会社、鋳造工場、金属加工業者、機械工場、物流サプライヤーなどの他のサプライヤーの製品とサービスを使用して、製品を私たちの顧客に生産して渡します。これらの材料およびサービスの大多数は一般に様々なソースから得ることができる。

競争

私たちの業務は競争の激しい業界の分野で運営されている。

エネルギー?エネルギー

私たちは世界的に水中サービスと専門海底ハードウェアを提供するいくつかの会社の一つです。私たちは世界で業務を持っている会社や異なる分野で事業を展開している多くの他社と契約を争っています。私たちは、世界的に広範な水中サービスと製品の能力を安全に提供し、海上油田生命の多くの段階で効率的に競争できるようにしていると信じている

何度も繰り返す。あるプロジェクトでは、小さな会社は私たちにとって経済的ではない価格で契約を入札することができますが、これらのプロジェクトに必要な設備はそれほど複雑ではありません。また、一部の管轄区では、契約を現地請負業者に付与したり、外国請負業者に特定の司法管轄区の市民を雇用したり、特定の司法管轄区から物資を購入することを要求したりする外国政府法規の制約を受けている。このような規定は私たちの競争能力に悪影響を及ぼすかもしれない。

新冠肺炎疫病の不利な影響及び関連する原油需給のアンバランスは、過去数年間の活動と利益レベルが比較的に低いことを招く。原油価格は常に変動するが、価格が大流行前の水準に回復するにつれて、私たちのエネルギー事業は利益を得ており、私たちのサービスと製品の世界市場の改善は引き続き私たちに利益をもたらすと信じている

水中ロボットです 私たちはエネルギー関連作業のための世界最大の労働者レベルROVの所有者/事業者だと信じている。2022年12月31日まで、私たちは250台の労働者級ROVを持っている。私たちは世界的にいくつかの大企業と競争し、様々な分野で他の多くの現地会社と競争している。ROVツールを含むROVサービスに対する競合は、過去に、デバイスの利用可能性、デバイスの位置、またはデバイスを配備する能力、サービス品質、および価格に基づいてきた。市場状況によっては,これらの要因の相対的重要性は時間とともに変化する可能性がある。改善された設備と技術の開発及び技術者の吸引、訓練と維持能力も著者らの市場の重要な競争要素である

我々の調査·測位サービスは競争の激しい環境で運営されており、これらのサービスを提供するいくつかの会社の一つである

完成品を作る。我々の製品業務により,鋼管と熱可塑性プラスチック制御臍帯を提供するいくつかの会社の1つを世界的に競争しており,現在と予測されている市場需要に比べて,競争相手の供給能力の減少に加え,臍帯製造市場のやや改善が見られるようになった。最近の競争相手の一部は生産能力を閉鎖したり削減したりして、歴史的に過剰な市場のバランスに役立つべきだと考えています。

私たちのモバイルソリューション業務では、多くのニッチなライバルが地域や世界的に専門的なサービスや製品を提供している。

オフショアプロジェクトグループです。 私たちは主にアメリカメキシコ湾とアンゴラ近海にいて、多サービス深水船を通じて水中介入とハードウェア設置サービスを提供します。私たちはこのようなサービスを提供する多くの会社の中の一つだ。一般的に、私たちの競争相手は彼らの船を他の場所から私たちが運営する場所に比較的簡単に移すことができる。しかし、私たちの競争相手のいくつかの船は、アメリカメキシコ湾で作業する船がアメリカで建設され、登録されなければならず、75%がアメリカが所有して、アメリカの各場所間で商品を輸送することを要求するジョーンズ法案に適合していない。私たちはまだ多くの競争相手がいて、アメリカメキシコ湾の石油と天然ガス業界に商業ダイビングサービスを提供します。私たちのサービスやレンタル業務では、地域や世界的に専門的なサービスや製品を提供する競争相手が多い。

誠実な管理とデジタル解決策。 全世界の資産完全性と検査市場には多くの業界の各種検査と認証要求が含まれている。私たちは現在この市場の特定の部分だけで競争している。私たちは私たちの誠実な管理サービスを近隣市場に拡張し、私たちのデジタルサービスを開発しています。私たちは、私たちの広い地理販売と運営範囲、悠久の運営歴史、技術と安全名声、各種の検査技術の応用及び国際品質標準に対する認証は、私たちが選定した資産完全性と検査サービス細分化市場の中で有効に競争できると信じている

航空宇宙と国防技術

工学サービスは非常に広い市場であり、競争相手が多い。我々は専門分野で競争を展開し,劣悪な環境で運営されている豊富な知識,プロジェクト管理経験,機械工学の専門知識,および概念的なプロジェクト設計を継続して開発する能力を,顧客のためのカスタマイズ設備を製造する分野に結びつけることができる.

季節性と在庫

私たちの総合収入の大部分はアメリカメキシコ湾でのOPG部門のサービス契約であり、今年の残り時間と比較して、OPG部門は第2四半期と第3四半期の方が一般的に活躍している。私たちのIMDS部門のヨーロッパ業務は第2四半期と第3四半期にも活発です

二十五セントです。私たちの海底ロボット部門の収入は需要の季節的な変化の影響を受けており、私たちの第1四半期は通常1年間の低迷四半期です。私たちの海底ロボットの季節的レベルは、掘削支援よりも季節的な船舶ベースの水中インフラIMRと設置に従事しているROVの数に依存する。私たちのすべての製品と広告技術部門の収入は一般的に季節的ではない。

2022年と2021年までに、決定された在庫注文数は以下のようになると考えられます(百万単位)

| | | | | | | | | | | | | | | | | | | | | | | |

| | 2022年12月31日まで | | 2021年12月31日まで |

| | 合計する | | 1+ yr (1) | | 合計する | | 1+ yr (1) |

| エネルギー?エネルギー | | | | | | | |

| 水中ロボット技術 | $ | 771 | | | $ | 313 | | | $ | 637 | | | $ | 256 | |

| 完成品 | 467 | | | 186 | | | 318 | | | 46 | |

| オフショアプロジェクトグループ | 239 | | | — | | | 158 | | | 1 | |

| 誠実な管理とデジタル化ソリューション | 281 | | | 126 | | | 437 | | | 279 | |

| 総エネルギー | 1,758 | | | 625 | | | 1,550 | | | 582 | |

| 航空宇宙と国防技術 | 189 | | | 16 | | | 149 | | | 16 | |

| 合計する | $ | 1,947 | | | $ | 641 | | | $ | 1,699 | | | $ | 598 | |

| | | | | | | |

(1)は1年以内に実行されないと予想される金額を示す. |

私たちの業務のどの実質的な部分もアメリカ政府の利益再交渉や契約終了の制約を受けません。

特許と許可証

私たちは現在多くのアメリカと外国特許と出願中の特許を持っている。私たちは特許とライセンスを取得し、私たちに有利だと思う場合に他の人にライセンスを付与した。全体的に、私たちの特許と許可証は私たちにとって重要であるにもかかわらず、私たちは単一の特許または許可証または関連特許または許可証グループが私たちの全体的な業務に重要で不可欠であるとは思わない。全体的に、私たちは業務を展開する際に、特許およびライセンスではなく、私たちの技術力およびノウハウの応用に依存する。

監督管理

われわれの業務は時々国内外の政治事態の発展及び外国、連邦と地方の法律法規の異なる程度の影響を受け、以下の方面に関連する法律法規を含む

•近海掘削、生産、海洋施設とその周辺で作業している

•国の地元の設備や人員の好み

•海上船舶は安全である

•汚染、温室効果ガス排出、気候変動を含む環境を保護する

•職場の健康と安全

•データのプライバシー

•税金

•私たちの設備と技術の輸出入許可証要件;

•両替と送金です。

また、私たちのエネルギー事業は主に石油と天然ガス産業の私たちのサービスと製品の需要に依存しているため、税収の変化、価格制御、その他の石油·天然ガス産業に関連する法律法規の影響を受けている。経済やその他の政策的原因(気候変動への懸念の解決など)によって採択された法律·法規は、石油や天然ガスの近海探査·開発掘削を制限し、私たちのサービスへの需要を制限し、私たちの運営に悪影響を及ぼす。私たちは新しい立法、新しい法規、または既存の法律、または規制の変化が私たちの未来の運営にどの程度影響を及ぼすかを決定することができない。

私たちの業務と財産は、空気と水中への排出を管理する法律と法規、固体と危険廃棄物の処理と処分、危険物質に汚染された土壌と地下水の修復、従業員の健康と安全を含む様々な複雑かつ厳格な外国、連邦、州、地方の環境法律法規の制約を受けている。規定を遵守しない制裁には、許可証の取り消し、是正行動令、行政または民事処罰、および刑事起訴が含まれる可能性がある。いくつかの環境法は漏洩やその他の有害物質漏洩の救済及び自然資源への損害の厳格,連帯と連帯責任を規定している。また,会社は危険物質に接触して人身被害や財産損失を受けたといわれるクレームを受ける可能性がある。これらの法律と法規はまた、私たちが他人の行為や条件、あるいはこのような行為を実施する際にすべての適用された法律を遵守する行為のために責任を負うことができるかもしれない。

我々の業務に適用される環境法律·法規には,1980年の“包括的環境応答,補償·責任法”,“清浄空気法”,“清浄水法”,“資源保全·回収法”(いずれも改正された)と同様の法律があり,これらの法律は環境中への危険物質排出に対する反応と責任を規定している。環境法律および法規には、上述した連邦法に類似した外国、州または地方法律も含まれており、これらの法律は、空気排出、水排出、危険物質および廃棄物を規範化し、様々な危険物質の使用状況の公開を要求している。我々の運営も職場安全や労働者の健康に関する法律·法規によって管理されており,主に米国では,“職業安全·健康法案”とその公布された法規である。

連邦,州,地方の環境への排出材料や環境保全に関する規定を遵守することは,我々の資本支出,収益あるいは競争地位に実質的な影響を与えていない。私たちは未来に存在するすべての環境要求や状況を予測することはできないが、環境制御と保護基準はますます厳しく高価になると予想される。私たちのこれまでの経験によると、私たちは現在、将来既存の環境法律や法規を遵守することで、私たちの業務や総合財務状況、運営結果、あるいはキャッシュフローに実質的な悪影響を与えないと予想されています。しかし、既存の法律またはその解釈の変化のような未来の事件、規制機関のより強力な法執行政策、あるいは既存の法律法規のより厳格または異なる解釈は、実質的な可能性があるかもしれない。したがって、私たちが未来に重大な環境コンプライアンスコストを招かないという保証はない。

私たちの品質管理システムはISO 9001:2015に準拠するように登録され、カバーされています

•アメリカメキシコ湾、イギリス、ノルウェー、アンゴラ、ガーナ、ブラジル、カナダ、インド、アラブ首長国連邦、オーストラリア、アゼルバイジャン、インドネシア、マレーシアの海底ロボット事業で

•私たちの製品業務はブラジル、カナダ、アメリカ、イギリス、ノルウェー、マレーシア、オランダ、ドイツに及んでいます

•私たちはアメリカメキシコ湾、イギリス、ノルウェー、アンゴラ、ガーナ、ブラジル、カナダ、インド、アラブ首長国連邦、オーストラリア、アゼルバイジャン、インドネシア、シンガポール、タイ、マレーシアのオフショアプロジェクトチームで業務を行っています

•私たちはアメリカメキシコ湾、イギリス、ノルウェー、アンゴラ、アラブ首長国連邦、オマーン、カタール、オーストラリア、マレーシア、インドネシア、アゼルバイジャンでの誠実な管理とデジタル解決策の業務;

•私たちはアメリカの航空宇宙と国防技術部門の海洋工学空間システム、海洋工学技術、海洋サービス部門にいます。

ISO 9001は国際標準化組織が構築した国際公認の品質管理システムであり、2015年版は顧客満足、リスク評価と持続的な改善を強調した。

人的資本資源

海洋工学では、企業の社会的責任は私たちの核心的な価値観を中心に構築されており、これらの価値観は以下の通りである

•仕事をしっかりやる-私たちは安全に働き、誠実に行動し、業界パートナー、従業員、および環境の最高の利益に合致しています。

•複雑な問題を解決する-傾聴、体験、および好奇心によって機能する製品およびサービスを提供します。

•共に成長する-私たちの潜在力を十分に発揮するために、私たちはお互いに協力し、尊重し、支持します。

•予想以上によく現れた-お客様とお互いに優れたパフォーマンスでサービスしています。

•勇敢に挑戦する-私たちは私たちがした約束と私たちがしたことに責任がある。

私たちの核心的な価値観と文化は、安全、多様性と包括性、人間の健康、環境、道徳的ビジネス実践、世界各地で生活し、仕事をする私たちのコミュニティにおける責任ある企業市民に対する私たちの約束を反映している。すべての職員たちは私たちの核心的な価値観を維持する責任がある。私たちの核心的な価値観と文化は従業員の尊敬と革新を促進し、互恵的な方法で従業員のスキルと抱負を利用できるようにしてくれると信じています。私たちは各種の人力資本指標を使用して、給与と福祉計画設計、従業員構成、代表方面の多様性指標、健康と安全指標、人材吸引力及び発展と管理方面の考慮を含む私たちの業務を管理する

2022年12月31日現在,我々には約9,200人の従業員がおり,そのうちの約40%が米国で雇用され,約60%が米国以外で雇用されている。 私たちの労働力は季節によって変化し、通常毎年第2四半期と第3四半期にピークに達します。2022年には、6大陸約54カ国·地域で働き、110人以上の異なる国籍から従業員を雇用した

私たちの未来の成功は、私たちが高技能従業員を引きつけ、維持し続ける能力に大きくかかっていると信じている。私たちは私たちの従業員に競争力のある報酬プラン、従業員が持続的に学習と成長できる発展計画、世界的に競争力のある全面的な福祉プランを提供します。私たちの給与と福祉計画は一般的に現地運営市場のために注文されています。したがって、職員たちの福祉は一般的に役割と職場にかかっている。

私たちの維持と昇進努力の一部として、私たちは持続的なリーダーシップ発展に投資している。私たちは強い内部昇進の歴史を持っている。私たちは定期的に従業員に健康、安全と環境(HSE)意識訓練、技術課程、管理発展シンポジウム、リーダーシップと監督訓練を提供しています

安全はすべての海洋工事作業の重点だ。我々は,我々の機能運営チームが実施する従業員や他のスタッフの負傷防止や設備や環境への被害防止の流れを含む強力なHSE計画を持っている。私たちは私たちの従業員と私たちの職場や職場に現れた下請け業者とサプライヤーに私たちの安全基準の遵守に責任を負うことを要求します。

グローバル企業として、私たちの成功は私たちの従業員の多様性と包容に対する私たちの約束に大きく根付いている。私たちは、従業員が仕事の中で真実を保ち、自分の価値観を実践し、どのように認められ、重視され、理解されながら自分のキャリアを成長させ、向上させるかを知る文化の建設に取り組んでいる。海洋工学女性ネットワーク、海洋工学退役軍人ネットワーク、私たちの多様性理事会は従業員に彼らが関心を持っている問題を代表して行動する機会を提供し、外連活動を展開し、内部従業員の利益を支持する機会を提供した。海洋工学がさらに多元化と包括的な従業員チームを発展させる約束を示すために、私たちは2022年に従業員体験チームを追加し、私たちの首席人的資源官に直接報告し、組織全体の多様性と包括的な努力を監督した

前向きな陳述に関する警告的声明

私たちは、当社のリスクと不確実性に影響を及ぼす可能性のあるいくつかのリスクと不確実性を、既存かつ潜在的な証券保有者に一般的に理解させ、適用された連邦証券法を利用して前向きな陳述に提供する“安全港”保護を利用するための議論を含む。

私たちの経営陣や私たちを代表する人員は時々前向きな声明を発表し、既存の潜在的な証券保有者にわが社の状況を通報します。これらのレポートは、特定のプロジェクトのタイミングおよび成功、ならびに私たちの将来の注文、収入、収入、および資本支出の予測および推定を含むことができます。前向き陳述は、一般に、“見積もり”、“計画”、“プロジェクト”、“予測”、“信じる”、“予想”、“予想”、“計画”、“予測”、“予算”、“目標”、“可能”、“べき”などの言葉、または未来のイベントまたは結果の不確実性を表す他の言葉を伴う。さらに、私たちは特にある声明を展望的声明として描写し、この警告声明に言及することがある。

さらに、本報告書に含まれる様々な陳述は、信念、期待、または意図を表す陳述を含み、前向きな陳述である。これらの前向きな陳述は、本報告の第1部分である“業務”、第2部分である“不動産”および第3部分である“法的訴訟”、および第2部の第7部である“経営陣の財務状況および経営成果の議論と分析”、7 A項--“市場リスクに関する定量的かつ定性的開示”、および総合財務付記に掲載されている

この報告書項目8および他の部分の宣言を組み込む。これらの展望的陳述は、本報告の日までの状況のみを代表しており、これらの陳述を更新する義務は一切負いません。これらの陳述に過度に依存しないように注意します。このような展望的な陳述は私たちの現在の未来の事件に対する期待と仮定に基づいている。私たちの経営陣はこれらの予想と仮定は合理的だと思っているが、それら自体は重大な商業、経済、競争、規制とその他のリスク、意外と不確定要素の影響を受け、その大部分は予測が困難であり、多くは私たちのコントロール範囲を超えている。これらのリスク、意外な状況、不確定要素は他の事項を除いて、以下の事項に関連する

•エネルギー業界の活動レベルに影響する要素は、全世界の石油と天然ガスの需要と価格、石油と天然ガス生産量の増加及び海上掘削プラットフォームの需給を含む

•石油輸出国機構(“オーペック”)加盟国と他の石油輸出国の行動

•石油·天然ガス探査·開発·生産会社による海上開発決定

•オフショア再生可能エネルギー会社によるオフショア開発決定

•海底井戸の使用と関連市場シェアを奪取する能力は

•私たちの政府の業務活動レベルに影響を与える要素は、支出と資金に関する米国政府の決定を含む

•娯楽事業の顧客(例えばテーマパーク事業者)の資本支出決定の決定を含む、娯楽業務の活動レベルに影響を与える要素

•世界の二酸化炭素やその他の“温室効果ガス”の排出やインフレの影響を減らすための代替エネルギーへの移行を含む、全体的な経済·ビジネス状況および業界動向

•私たちが参加している業界の実力は

•新冠肺炎疫病の悪影響及び政府、顧客、サプライヤーとその他の対応措置

•契約書、変更書、その他の契約修正のキャンセル、およびそれによって生じる私たちに蓄積されている調整

•私たちの顧客から集めました

•レンタル船の獲得可能で増加した費用

•私たちの未来の財務業績は、資本の獲得可能性、条件、配置を含む

•通貨レートが大きく変化した結果

•信用市場の変動性と不確実性

•私たちは信用協定および他の債務ツールにおける契約および資本の獲得可能性、条項、および配備の能力を遵守する

•税収法、法規、税務機関の解釈の変更

•他の法律や政府法規の変化、または環境に関連する法律や法規(汚染や気候変動を含む)を含むこれらの法律や政府法規を遵守する能力

•合格者を提供し続け、私たちはこれらの合格者を引き付けて維持する能力を提供します

•私たちは原材料と部品をタイムリーに得ることができ、場合によっては限られた供給源から得ることができる

•長期プロジェクトの材料コストが増加し、価格が元の予測価格より高い

•近海探査、開発、生産作業で発生する経営リスク

•ハリケーンや他の不利な天気や海の状況

•私たちの船の乾ドックに関するコストと時間

•私たちのビジネスの高度競争性は

•法律や規制手続きがもたらす不利な結果;

•私たちが買収したビジネスの統合に関連するリスクは

•混合や遠隔作業に関連するリスク

•ネットワークセキュリティリスクと、法的拘束力のある適用法律要件および契約規定に従ってデータプライバシーを保護できなかったリスクを含む、複雑な情報技術システムの使用に関するリスク

•技術は日進月歩である

•私たちの国の社会、政治、軍事、経済情勢、そして内乱、戦争、他の武力衝突やテロが発生する可能性がある。

以上で概説した項目は重要な要素であり,本報告や我々の代表が本報告や他の場所で発表した前向き声明で表現された結果とは大きく異なる結果をもたらす可能性があると考えられる。私たちはこの報告書の他の場所でこのような要素の大多数についてもっと詳しく議論した。このような要素は必ずしも私たちに影響を及ぼす可能性のあるすべての要素ではない。私たちが本報告書で議論していない予測不可能または予測不可能な要素は、私たちが前向きに述べた事項の実際の結果に大きな悪影響を及ぼす可能性もある。私たちは潜在的な重要な要素が発生するたびに私たちの重要な要素の記述を更新するつもりはない。私たちは証券保有者を提案し、彼らは(1)私たちが言及していない重要な要素が私たちの展望的陳述の正確性に影響を与える可能性があることを認識し、(2)私たちの展望的陳述を考慮する際に慎重で常識を使用すべきである。

利用可能な情報

私たちのサイトの住所はWwwn.Ocean ane ering.com。我々は、当サイト“投資家関係-米国証券取引委員会財務報告”を通じて、合理的で実行可能な範囲でできるだけ早く当社の年間報告Form 10-K、四半期報告Form 10-Q、現在報告Form 8-K、これらの報告書の修正、および役員および幹部が第16節に基づいて提出した文書を無料で提供し、その後、これらの材料を米国証券取引委員会(“米国証券取引委員会”)に電子的に提出したり、米国証券取引委員会(“SEC”)にこれらの材料を電子的に提出したりする。また、米国証券取引委員会には、米国証券取引委員会に電子的に提出された報告書、依頼書、その他の情報声明、その他の発行者に関する情報が含まれたサイトwww.sec.govが設置されている。

私たちは私たちのウェブサイトで公表しました:私たちの会社管理基準;私たちの最高経営責任者と高級財務官の道徳基準;私たちの取締役会の監査、指名、コーポレートガバナンスと持続可能な発展、および報酬委員会の定款、ならびに私たちのすべての役員、高級管理者、および従業員に適用されるビジネス行動と道徳基準。

私たちはまた、私たちの持続可能な開発会計基準委員会の年間開示と私たちの気候変動報告書を含む、私たちの環境、社会、およびガバナンス(“ESG”)の努力をまとめた資料を私たちのウェブサイトで発表しています。これらの報告書は、気候関連財務開示ワーキンググループのガイドラインと一致しています。海洋工学国際会社に書面で請求した株主はいずれもこれらの材料の印刷本を得ることができるので、会社秘書、住所:テキサス州ヒューストン、77086、400号Suite 400、北サム·ヒューストン公園路西5875号に注意してください。

私たちの執行官に関する情報は

執行官。以下の情報は、2023年2月17日までの幹部に関するものです

| | | | | | | | | | | | | | | | | | | | | | | | | | |

| 名前.名前 | | 年ごろ | | 位置 | | 行政員

将校.将校

なぜなら… | | 従業員

なぜなら… |

| ロデリック·ラルソン | | 56 | | 社長と取締役CEO | | 2012 | | 2012 |

| アール·F·チルドリス | | 57 | | 上級副総裁と首席商務官 | | 2020 | | 2020 |

| アラン·R·カーティス | | 57 | | 上級副社長と首席財務官 | | 2015 | | 1995 |

| ホリー·D·クリエンデラー | | 58 | | 上級副社長と首席人的資源官 | | 2020 | | 2016 |

| ベンジャミン·M·ローラ | | 44 | | 上級副社長と首席革新官 | | 2020 | | 2014 |

| ジェニファー·F·シモンズ | | 46 | | 上級副総裁、首席法律官兼秘書 | | 2023 | | 2023 |

| フィリップ·G·バイル | | 64 | | 上級副総裁宇宙と国防技術 | | 2018 | | 2005 |

| クリストファー·J·デル | | 43 | | 上級副総裁、オフショアプロジェクトチーム | | 2022 | | 2004 |

| レオナルド·P·グラナト | | 49 | | 上級副社長、誠実な管理とデジタル化ソリューション | | 2022 | | 2016 |

| ウィトランド·J·ル·ブラウン | | 52 | | 総裁副秘書長兼首席会計官 | | 2019 | | 2010 |

| マーティン·J·マクドナ | | 59 | | 上級副社長、水中ロボット | | 2015 | | 1989 |

| ショーン·R·ロデール | | 55 | | 高級副社長、完成品 | | 2020 | | 2009 |

| | | | | | | | |

各幹部は我々の取締役会が適宜決定し、毎年の株主総会の後に再選挙または再任命する。予定があるかどうかはわかりません

上記のいずれかの人と他の人との間の了解は、彼らが役人に選択されたか、または任命されたことに基づく了解である。

ビジネス経験です。以下は私たちの幹部のビジネス経験のまとめだ。私たちが別に説明しない限り、この人たちのみんなは少なくとも過去5年間海洋工学会社で現在の職を務めている。

ロデリック·ラルソン、総裁兼最高経営責任者、2012年に海洋工学に入社し、上級副総裁兼最高経営責任者を務め、2015年2月に総裁となり、2017年5月に取締役会に加入し、総裁とCEOとなった。Larsonさんは、1990年からBaker Hughes Inc.に勤務しており、最近では2011年1月からラテンアメリカ地域の社長を務めている。これまでは2009年から2011年までメキシコ湾地域運営副総裁を務め、2007年から2009年までメキシコ湾沿岸地域マネージャーを務め、2006年から2007年まで特別プロジェクト技術訓練任務の責任者を務めていた

アール·F·チルドリスは、上級副総裁兼首席商務官で、2020年3月に海洋工事に加入し、業務発展部高級副総裁を務め、2020年5月に就任した。2015年から2020年にかけて、Teledeyne Marineの戦略·業務発展を担当する常務副総裁、Teledeyne地震·Teledyne RD機器会社の社長を務めた。デル·ドリス·さんは、2015年までに、海洋機器市場の合併·買収など、Teledyneで販売、マーケティング、戦略的なポストを担当していました。チルドリスさんは、石油機器とサービス協会とアメリカ国立海洋産業協会のメンバーです。

カーティス、上級副総裁、首席財務官、1995年に海洋プロジェクトに加入し、私たちの海底製品部門の財務と運営総監を務め、2013年に総裁副総監兼海底製品総監となり、上級副総裁は2014年に運営支援を務めた。彼は2015年8月に現在の職に任命された。

上級副総裁兼首席人力資源官ホリー·D·クリエンデラーは2016年10月に海洋工学に加入し、人的資源部副総裁を務め、2018年に首席人的資源官に任命され、2020年3月に現職に任命され、海洋工学の人的資源、世界的な流動性、運営訓練機能を担当している。海洋プロジェクトに加入する前に、Kriendlerさんは2006年から2016年まで泰科国際有限会社の付属会社と後続実体で最近の副総裁を含め、2011年からADT会社の人力資源部マネージャーを務めた。Kriendlerさんは25年以上の人的資源管理経験を持っている。

ベンジャミン·M·ローラは、上級副総裁兼首席革新官で、2014年に海洋プロジェクトに入社し、海底サービス取締役を務めた。彼は2022年10月に現職に任命された。これまでは、2015年からサービス、技術とレンタル部総裁副主任、2020年3月からサービス·レンタル部上級副総裁、2020年5月からオフショアプロジェクトチーム上級副総裁を務めていた。海洋工学に加入する前に、LauraさんはBaker Hughes do Brasil社で社長副社長と取締役社長を務めている。

ジェニファー·F·シモンズは2023年1月に海洋工学に加入し、首席法務官兼秘書上級副総裁を務めた。シーモンズさんは海洋工学に参入する前、2010年以来パイク井筒社で働いており、職歴が高くなり、責任も大きくなってきている。彼女は最近、パーカー井筒で首席行政官、総法律顧問兼会社秘書上級副総裁(2020年以来)、副総裁が総法律顧問兼会社秘書(2018年から2020年まで)を務めている。シモンズはパイク井筒社に奉仕する前に、個人法律事務所で法律の仕事をしていた。

フィリップ·G·バイル、上級副総裁、航空宇宙と国防科学技術は、2005年に海洋工学に加入し、海洋工学技術業務部で指導職を務め、最近の職務は2014年から副社長総裁と社長を務めている。2018年にバイエル·さんは、海洋エンジニアリングのシニア·テクノロジー·ディレクターの上級副社長に任命され、2020年8月に現職に任命されました。海洋工学会社に入社する前、彼はアメリカ海軍に25年以上従軍していた。

ウィトランド·J·ルブラン、副総裁兼首席会計官、2010年に遠洋に入社し、税務副総裁を務め、2017年7月に税務副財務総裁となった。彼は2019年3月に現職に任命された。彼のキャリアは公共会計から始まり、海洋工事に入る前に工業界に移行した。

マーティン·J·マクドナ、上級副社長、海底ロボット会社、1989年に海洋工学会社に入社。彼は各種の国内と国際職を担当して、私たちの遠隔操作車両部門でますます多くの責任を担っています

2006年から総裁は東半球ROV業務副総裁兼社長を務め、2016年までリモコン潜水艇社長に任命された。彼は2020年5月に現在の職に任命された。

ショーン·R·ロードル,上級副社長,製品製造,2009年に海洋工学に入社し,フロリダ州パナマ城臍帯工場社長補佐/グループプロジェクトマネージャーを務め,2017年に海底製品部副社長となった。彼は2020年3月に現在の職に任命された。海洋工学に参加する前に、Roedelさんは1997年から2004年までシーメンスDematicのプロジェクト管理責任者を務め、2004年から2009年までVanderlande Industriesのプロジェクト管理および施工担当者を務めました。ロデールは1990年から1997年までアメリカ海軍に従軍した。

クリストファー·J·デル,上級副社長,オフショアプロジェクトチームは,2004年に海洋プロジェクトに入社し,我々の空間システム部のプロジェクトエンジニアを務めた。彼は2022年10月に現職に任命された。これまでは2022年2月から米州オフショアプロジェクトチーム副総裁を務め、2020年5月から取締役米州オフショアプロジェクトチーム副主任を務めていた。私たちの部門が再編される前に、彼は私たちのサービスとレンタル業務部門に勤めていました:取締役、2019年4月から介入しました;グローバルサービス製品ラインマネージャー、2018年6月から;そしてサービス製品ラインマネージャーは、2016年2月からです

レオナルド·P·グラナトは、誠実管理とデジタルソリューション部門の上級副社長で、2016年1月に海洋プロジェクトに加入し、私たちのサービス·レンタル業務部の取締役卓越サービスディレクターを務めた。彼は2022年10月に現職に任命された。これまでは、2019年12月からブラジル国家マネージャーを務め、2018年7月から業務発展·管理役員ブラジル社を務めていた。Granatoさんは、海洋エンジニアリングに加入する前に、Baker Hughes Inc.やBaker Hughes do Brasilで、最近2014年3月から2016年1月までラテンアメリカのHSE取締役を務めてきました

第1 A項。リスク要因です

私たちは経営過程で様々な危険と不確実な要素に直面している。以下では,我々の業務,財務状況,経営業績やキャッシュフロー,および我々の証券の市場価値に重大な悪影響を及ぼす可能性がある重大なリスクと不確実性について概説する。当社の投資家は、本報告で提供する他の情報や、引用によって組み込まれた文書に加えて、これらの事項も考慮しなければなりません。

業務と運営リスク

私たちの収入の大部分はオフショア石油と天然ガス業界の会社から来ており、これは歴史的に周期的な業界であり、その活動レベルは石油と天然ガス価格レベルと変動の大きな影響を受けている。

私たちの収入の大部分は海上石油·天然ガス探査、開発、生産業界の顧客から来ている。近海石油と天然ガス業界は歴史周期性のある業界であり、その特徴は探査と開発活動レベルに重大な変化が発生することである。石油と天然ガス価格および市場がこれらの価格が変化する可能性のある期待は、これらの活動のレベルに大きな影響を与える。世界的な政治、経済、軍事事件は石油と天然ガス価格の変動を招き、将来的にそうし続ける可能性がある。また、現大統領政府がこれまで米連邦土地の賃貸を一時禁止していたため、米国メキシコ湾の長期的な見通しには不確実性がある。一時禁止は解除されたが、バイデン政府は2022年4月に連邦土地で石油や天然ガスを掘削する賃貸借契約を再開したが、提供面積は80%減少し、会社が支払わなければならない掘削許可権使用料が増加した。近海石油·ガス探査と開発活動の総レベルのいかなる長期的な減少も、石油と天然ガス価格の変化、このような活動の資本獲得の制限、政府行動或いは監督管理発展或いはその他の原因によっても、著者らの財務状況と著者らのエネルギー業務運営部門の運営結果に重大な不利な影響を与える可能性がある。石油と天然ガスの価格と私たちのサービスと製品の需要レベルに影響を与え続ける可能性があるいくつかの要素は:

•世界の石油と天然ガスの需要は

•全体的な経済とビジネス状況と業界の傾向

•オペックは生産量レベルを制定し維持する能力を持っています

•米国シェールオイルを含む非オペック国の生産量レベル

•石油と天然ガス会社が資本支出のために資金を調達する能力

•金融機関や資本市場から外部融資の持続的な能力を得ること

•石油や天然ガスの探査、開発、生産のコストは代替エネルギーと比較して

•国内外の税収政策

•各近海司法管轄区域の石油·天然ガス探査開発を制限する法律と政府法規

•新しい市場参入者からの競争の技術的変革をもたらす可能性がある

•石油生産地域の政治環境は

•変化し続ける環境と社会構造

•代替エネルギーの価格と獲得可能性

•ロシアとウクライナの間の紛争を含む戦争、破壊、テロ、そして内乱

•極端な天気条件、自然災害と公衆衛生危機、流行病或いは流行病、新冠肺炎の大流行を含む。

気候変動と気候関連の商業傾向の間接的な結果は私たちの業務に悪影響を及ぼすかもしれない。

科学研究により,二酸化炭素やメタンを含むいくつかのガスの排出は,二酸化炭素とメタンを含み,地球大気温暖化や他の気候変化を招いていることが明らかになった。これらの研究への対応として,気候変動や温室効果ガス排出の影響,特に化石燃料の排出は,政治や社会の注目を集め続けている。気候に関連するビジネス動向の時間や影響を予測することは現在のところ不可能であるが、再生可能エネルギー発電技術コストの低下、政府を含むこのような発展はいずれも

補助金、および従来炭化水素を使用していた各種技術の持続的な電化は、石油や天然ガスの長期需要に影響を与え、最終的には我々のエネルギー業務サービスや製品への需要に影響を与える可能性がある。

気候関連のビジネストレンドは、大量の温室効果ガス排出を発生させる商品やサービス(わが船団のような)の需要減少、排出量が競合製品よりも低い商品の需要増加、排出削減のための革新的な新製品の開発競争の激化を招く可能性がある。私たちが革新的な新製品の開発に努力することに伴い、私たちの目標はエネルギー効率、労働力不足、安全と気候変化など、私たちの顧客とエネルギー業界が直面している無数の挑戦を解決することである。これらの課題に対応するために,製品やサービスの革新に努め,顧客に温室効果ガス排出を削減するほか,より高いエネルギー効率,より高い自動化度と優れた安全特性を提供することで,人員への要求を削減することができる。これは私たちの業務のための機会を作りましたが、私たちが直面しているリスクは、私たちがこのような革新をタイムリーに実行できないか、または全く実行できないということです。もし私たちの顧客が他のサプライヤーに移ってこれらの製品を購入すれば、私たちの業務、財務状況、運営結果、またはキャッシュフローに実質的で不利な影響を与える可能性があります。もし私たちの新製品に対する顧客のエネルギー効率と炭素排出に対するより高い期待を満たすことができなければ、私たちの業務や私たちの名声はマイナスの影響を受けるかもしれません。

また,代替エネルギーの発生や輸送エネルギーの需要増加は,炭化水素業界と相補的な商品やサービスの需要減少を招く可能性があり,これらの商品やサービス自体が我々の遠隔制御車両のような大量の温室効果ガス排出を発生させなくてもよい。代替エネルギーを使用してエネルギーを生産する顧客に私たちの製品やサービスを売り込むことに成功しなければ、私たちの業務はマイナスの影響を受けるかもしれません

金融的影響に加えて、気候変化は潜在的な物質的危険をもたらす。科学研究により、これらのリスクは海面上昇、給水圧力、平均気温上昇とその他の天気条件の変化、例えば降水増加と極端な天気事件、例えば洪水、熱波、ハリケーンとその他の熱帯嵐とサイクロンを含むと予測されている。気候変動予想の実際の影響は,我々が顧客のために行っている運営に直接影響を与え,我々の運営に関するコスト増加につながる可能性がある。しかしながら、極端な天気イベントの性質および時間変化(例えば、頻度、持続時間、および深刻度の増加)は不確実であるため、これらの潜在的な物理的リスクが私たちの運営にもたらす将来の財務リスクを確実に推定することは不可能である。

私たちの国際業務は国内業務とは関係のない追加的な危険に関するものだ。

私たちの収入の大部分は海外での業務に起因することができる。年間これらの活動は私たちの総合収入の約53%を占めています2022それは.私たちの海外地域での業務に関連するリスクには、以下のリスクがある

•地域と世界の経済が低下しています

•新冠肺炎、重症急性呼吸器症候群、重篤なインフルエンザ、および他の高度な感染性のウイルスまたは疾患のような公衆衛生危機は、顧客、サプライヤー、または私たちの施設またはオフィスへの進入を制限し、私たちの人員に旅行制限を実施するか、または他の方法で私たちの運営または私たちのサービスの需要に悪影響を及ぼす可能性がある

•市場を制限したり混乱させたりする可能性のある騒乱や他の危険;

•資産を没収、没収、国有化する

•既存の契約を再交渉または廃止する

•外国為替制限

•外国為替変動特に石油収入に依存している国では

•税法の適用と解釈を含む渉外税収

•収益や資本を国内に送金することはできません

•変化し続ける政治的環境

•国内外の通貨政策を変えること

•私たちは外国のビジネス地域での社会、政治、軍事、経済情勢、そして内乱、戦争、その他の武力衝突、テロ、あるいは海賊行為が発生する可能性がある。

また、一部の管轄区では、契約を現地請負業者に付与したり、外国請負業者に特定の司法管轄区の市民を雇用したり、特定の司法管轄区から物資を購入することを要求したりする外国政府法規の制約を受けている。このような規定は私たちの競争能力に悪影響を及ぼすかもしれない。

私たちのこのようなリスクに対する開放は国によって異なる。これらの状況の持続的または悪化は、私たちの将来の業務、運営、財務状況、および運営結果に大きな悪影響を及ぼす可能性がある

私たちの滞っている仕事は予期せぬ調整とキャンセルが発生するかもしれないので、これは私たちの未来の収入と収益の不確定な指標だ。

私たちは私たちがたまっている収入が達成されるか、あるいは達成されれば利益が生じるという保証はない。プロジェクトのキャンセルやお客様のプロジェクト範囲やスケジュールの潜在的な変化のため、いつまたは在庫が達成されるかどうかは決定できません。重大な遅延、一時停止、キャンセル或いは支払い違約は私たちの財務状況、運営結果とキャッシュフローに重大な影響を与える可能性がある。現在の市場環境で、私たちは遅延、一時停止、そしてキャンセルの危険に直面するかもしれない。

お客様のキャンセルやその他の理由で私たちの滞納注文を減らすことは、滞納注文に含まれる契約から実際に得られた収入や収益に大きな悪影響を及ぼす可能性があります。私たちの多くのROV契約は30日間終了条項を通知します。私たちがたまっているいくつかの契約は、お客様がプロジェクトをキャンセルした場合のキャンセル費用を規定しています。これらのキャンセル費用は、通常、私たちの自己負担コスト、キャンセル前に完了した仕事の収入、および契約が完了すれば私たちが達成すべき利益の異なる割合を精算するために使用されます。しかし、限られた状況で、例えば特定の破産事件のような場合、私たちは私たちにキャンセル費用を支払わないつもりだ。また、顧客が私たちのキャンセル費用を借りていても、顧客はキャンセル費用の支払いを拒否することができない場合があります。私たちの在庫がこれを反映しているので、私たちは一般的に契約総収入をキャンセルする時に契約権がない。もし私たちが在庫に重大なプロジェクトの終了、一時停止、または契約範囲の調整を反映すれば、私たちの財務状況、運営結果、キャッシュフローは不利な影響を受ける可能性がある。

新冠肺炎疫病の影響と結果はすでに私たちの業務、財務状況と経営業績に不利な影響を与え、未来の公衆衛生危機、流行病或いは流行病は私たちの業務、財務状況と経営業績に不利な影響を与える可能性がある

新冠肺炎疫病は著者らの業務、財務状況と経営業績に負の影響を与え、未来の公衆衛生危機、流行病或いは流行病は私たちの業務、財務状況と経営業績に不利な影響を与える可能性がある。新冠肺炎疫病はピーク時に当局は旅行禁止と制限、隔離、現地避難令と閉鎖などの疾病をコントロールしようとする多くの措置を実施した。このような性質の制限は、将来的に新冠肺炎の変異体または将来の公衆衛生危機、流行病または流行病によって、私たち、私たちのサプライヤーおよび他の業務取引相手が運営遅延、世界各地から調達された材料および用品の遅延交付、および労働力の利用可能性の問題を引き起こす可能性がある。新冠肺炎の大流行関連措置は引き続き世界のある地区に影響を与える。

新冠肺炎または他のウイルスまたは流行病が私たちの業務、キャッシュフロー、流動性、財務状況および運営結果に対する最終的な影響の程度は、地理的伝播、持続時間、世界的なワクチンと有効な治療の持続可能な開発、獲得性、配布と受け入れの程度、および政府当局、顧客、サプライヤー、および他の第三者が取った行動を含むが、これらは非常に高い不確実性を持っており、現在予測できない。

私たちの海上油田運営は損失をもたらす可能性のある様々な操作リスクと危険と関連がある。

私たちの海上油田運営は海上油田業務固有のリスクの影響を受けている。これらの事故には井戸の噴出、爆発、発火、衝突、転覆、そして悪天候条件が含まれる。これらの危険は、人身傷害および生命損失、財産および設備の深刻な損傷または破壊、汚染または環境破壊、および業務の一時停止をもたらす可能性がある。私たちはこのような危険のために重大な責任や損失を招くかもしれない。私たちはその中のいくつかのリスクに対して保険保障を維持し、顧客から賠償協定を獲得することを求めて、顧客にその中のいくつかのリスクの中で損害を受けないように要求していますが、私たちの保険と契約賠償保障はすべての場合、あるいはすべてのリスクに対して私たちを保護するのに十分ではないかもしれません。重大な事件の発生は、十分な保険又は賠償を受けていない場合、又は顧客がそれに対する賠償義務を履行できなかった場合、私たちの運営結果や財務状況に実質的な悪影響を及ぼす可能性がある。

法律と規制リスク

気候変動や進行中の“エネルギー転換”に対応する立法·規制措置は、運営コストや資本支出の増加、私たちのエネルギー事業サービスや製品への需要の変化を招く可能性がある。

気候変動とその影響に対応する立法および規制措置は、エネルギー業務サービスおよび製品を提供するコストの増加、特定のサービスおよび製品への需要および消費の減少、および私たちの業務が存在する地域の経済的健康を含む多くの面で私たちの業務にマイナス影響を与える可能性があり、これらはすべて金融リスクをもたらす可能性がある。

温室効果ガス排出を規制する立法は時々アメリカ議会で提出され、将来的にはこのような立法が提案されたり、採択される可能性がある。また、米国環境保護庁(“環境保護庁”)は、陸上や海上石油·天然ガス生産施設を含む米国の特定源の二酸化炭素排出量のモニタリング、報告、記録を含む温室効果ガス排出に対する法規制を採択している。国際社会も法的拘束力のある温室効果ガス削減を求めてきた。米国はパリで開催された国連気候変動枠組み条約第21回締約国大会の交渉に積極的に参加し、パリ協定の発生を招いた。パリ協定は、各署名国が5年ごとに削減目標を設定した国の自主的な貢献を審査し、その点で“進歩を代表する”ことを求めている

気候変動の時間や影響は予測できず,パリ協定(あるいは類似の国際合意)の影響も予測できず,追加的な温室効果ガス立法,法規や他の措置がとられるかどうかも予測できない。しかし、政府および非政府組織は、温室効果ガス排出を削減するためにより積極的な行動をとる可能性があるようであり、将来的には、このような任意の法律および法規は、私たちのエネルギー事業の顧客および/または私たちのコンプライアンスコストの増加または追加の運営制限をもたらす可能性があります。例えば,2022年8月,総裁·バイデンは“インフレ低減法案”(IRA)に署名し,ある石油や天然ガスシステム施設のメタン排出に費用を徴収し,我々のエネルギー業務の商品やサービス需要に間接的な影響を与える可能性がある。私たちの業務はまた、政府がエネルギーの節約や代替エネルギーの使用を奨励する取り組みの影響を受ける可能性がある。これらのエネルギー消費を減少させ、または化石燃料の放棄を奨励する措置は、炭化水素の需要を減少させ、それによって、私たちのエネルギー事業の商品およびサービスの需要を減少させ、私たちの業務、財務状況、運営結果、およびキャッシュフローに悪影響を及ぼす可能性がある。

将来的により多くの気候変動法律や規制を採用することは、(1)運営施設の運営と維持、(2)運営施設への新たな排出制御または削減技術(CCS技術など)の設置、および(3)温室効果ガス排出計画の管理、のコストを増加させる可能性がある。私たちが私たちに課せられた気候変動規制要件の遵守に関連する大量のコストを回収または転嫁できなければ、これらのコストは私たちの運営結果や財務状況に実質的な悪影響を及ぼすかもしれない。また、このような立法や法規は、顧客プロジェクトの推進を阻止し、当社の製品やサービスに対する需要を潜在的に減少させる可能性がある。また、金融市場や保険会社が気候変動や我々エネルギー事業顧客群の温室効果ガス排出を金融リスクと見なしている程度では、資金や保険コスト、資金や保険を得る機会に悪影響を及ぼす可能性がある。

気候変化はまた私たちを否定的な宣伝が増加する危険に直面させる。私たちおよび/またはエネルギー業界に対する公衆の否定的な見方、特に提唱団体の石油流出、温室効果ガス排出、気候変動、および原油、製品油または天然ガスパイプラインの爆発または漏れに対する懸念は、より厳格な監督審査を招く可能性があり、さらに新しい安全と環境法律、法規、ガイドライン、法執行解釈を招く可能性がある。これらの行動は、運営遅延や制限、運営コストや資本支出の増加、規制負担の増加、私たちと私たちのエネルギー業界の顧客の訴訟リスクを増加させる可能性があります。また、政府当局は、私たちのエネルギー業界の顧客または私たちのエネルギー業界の顧客のために運営するために必要なライセンス発行時間と範囲についてかなりの配慮権を有しており、多くの場合、公衆が許可プロセスに参加することができる。公衆の否定的な見方は、このような許可が差し押さえられたり、延期されたり、エネルギー業界の顧客のための利益のある業務を展開する私たちの能力を制限する要求によって負担が重くなる可能性がある。最終的に、これらのリスクは、私たちのエネルギー業務サービスや製品の需要減少を招く可能性があり、これは私たちの収入に悪影響を与え、コストを増加させ、私たちの収益力やキャッシュフローに悪影響を及ぼす可能性があります。

また、気候変動立法と法規は、革新的な新製品を開発し、より低い排出をもたらすために、私たちをより激しい競争に直面させるかもしれない。“リスク要因”と題されたものをご覧ください私たちの業務は気候変動と気候関連のビジネス傾向の間接的な影響を受ける可能性があります他の気候関連結果が私たちの業務、財務状況、運営結果とキャッシュフローに与える影響を討論する。

新しい規定の影響は私たちの運営に悪影響を及ぼすかもしれない。

2010年、米国政府は油井設計と坑井完全性試験、掘削液の使用、井制御設備の機能と試験(スプレー防止器を含む)に関する新しい法規、その他の安全と環境法規を制定した。アメリカ政府は事業者に深水掘削作業を開始する前に彼らがこれらの規定を遵守したことを証明するように要求した。さらに、上述したように、二酸化炭素および他の“温室効果ガス”排出による気候変動問題への関心が高まっていることは、追加的な環境または他の立法または条例を課し、温室効果ガスの排出を制限または他の方法で制限しようとしたり、コストをかけたりする可能性がある。私たちはこれらの異なる立法と規制提案がいつ発行または採択されるかどうか、あるいはそれらが私たちまたは私たちの顧客にどのような影響を与えるか、特に近海の石油と天然ガス探査と開発プロジェクトについて予測することができない。これらや他の立法や規制の発展は、私たちと私たちの顧客のコストを増加させるかもしれませんし、場合によっては、プロジェクトの推進を阻害し、私たちの製品やサービスに対する需要を潜在的に減らすことができます。

従業員、代理人、またはパートナーの不適切な行為、または私たちが法律や法規を完全に守らないことは、私たちが契約を獲得する能力を弱める可能性があり、これは収入と利益の減少を招く可能性がある。

私たちの1人以上の従業員、代理、またはパートナーの不適切な行為、詐欺、適用された法律法規の遵守、または他の不適切な活動は、私たちの業務および名声に大きなマイナス影響を与える可能性があります。このような不正行為には、会社およびその中間者が非米国官僚に不当なお金を支払うことを禁止する米国の“反海外腐敗法”(FCPA)を遵守できなかったこと、および政府調達法規、ロビー活動または同様の活動に関する法規、財務報告の内部統制に関する法規、およびイギリスの“反賄賂法”を含む他の様々な適用された法律または法規を遵守できなかったことが含まれる可能性がある。私たちは国際腐敗監視組織が腐敗の程度が高いと認定したいくつかの国で活動している。私たちの活動は、私たちの従業員や代理人が不正に支払いをしたり、支払いを提供したりするリスクをもたらし、これは“海外腐敗防止法”または他の適用される反腐敗法律に違反する可能性がある。不正行為、詐欺、または適用法令を遵守しないための予防措置は無効かもしれませんが、私たちは未知のリスクや損失に直面する可能性があります。私たちが適用された法律や法規や不当な行為を遵守しないことは、私たちに罰金、処罰、または他の制裁を受ける可能性があり、これは私たちの業務と私たちの総合的な財務状況、運営結果、およびキャッシュフローに実質的な悪影響を及ぼすかもしれない。

法律と政府規制は私たちの費用を増加させたり、私たちの運営に悪影響を及ぼすかもしれない。

私たちの業務は、近海石油と天然ガス業界に特化した法律と法規を含む、公共政策の変化と連邦、州、地方と外国の法律法規の影響を受けている。近海石油·ガス探査と生産作業は税収、環境、安全などの法律、これらの法律の変化、現行法律の適用或いは解釈及び関連行政法規の変化の影響を受ける。これらの法律や法規は、将来的に私たちまたは私たちの顧客の運営コストを大幅に増加させたり、他の方法で私たちの運営に直接または間接的に影響を与える可能性もあります。

2022年8月16日、総裁·バイデンは“アイルランド共和軍”に署名して法律となった。アイルランド共和軍は、調整後の財務諸表収入が10億ドルを超える納税者に15%の会社最低税を徴収することと、2022年12月31日以降に行われる会社株買い戻しに1%の消費税を課すことなど、国税法をいくつか改正した。私たちはアイルランド共和軍の合併財務諸表に対する潜在的な影響を分析し、米国財務省が発表する指導意見を監視し続けている。

環境法規は私たちのコストを増加させ、私たちがこれらの法律を守らないことは私たちに重大な責任を負わせるかもしれない。

環境コンプライアンス問題に関する巨額のコストと責任リスクは,我々の運営に固有のリスクである。私たちの運営は広範な連邦、州、地方と外国の法律と法規によって制約されており、これらの法律と法規は材料の発生、貯蔵、運搬、排出、輸送と環境に関連している。様々な施設を運営するには許可証が必要であり、これらの許可証は撤回、修正、更新されることができる。政府当局はその規定を強制的に遵守する権利があり,規定に違反する行為は受けるであろう

罰金、禁止、または両方を持っている。場合によっては、これらの政府は、不注意や過ちを考慮することなく、整理されたすべての費用を任意の責任者に課すことができ、他人の行動または条件、または実行時にすべての適用要求を遵守する行為のために責任を負うことを要求することができる。他の発展は、より厳しい環境法律や法規、および私たちの運営による財産や人員への損害クレームは、巨額のコストと責任を招く可能性がある。特に、上述したように、二酸化炭素や他の“温室効果ガス”排出による気候変動問題が注目されており、温室効果ガスの排出制限を試みたり、他の方法で温室効果ガスの排出を制限したり、コストをかけたりする追加の環境立法や条例の実施を招く可能性がある。私たちはこのような異なる立法と規制提案のいずれかがいつまたは法律になるか、あるいはそれらが私たちまたは私たちの顧客にどのような影響を与えるかを予測することができない。このような立法や規制は、私たちと私たちの顧客のコストを増加させたり、場合によってはプロジェクトの前進を阻止し、私たちの製品やサービスに対する需要を潜在的に減少させる可能性があります。お客様から取得した保険証書や契約賠償保護は、すべての場合または環境法律法規の遵守に関するすべてのリスクの中で十分でないか、効果的に保護することができない可能性があることを求めています。

金融リスク

外国為替リスクと変動は特定のプロジェクトでの私たちの収益性に影響を及ぼすかもしれない。

私たちは世界的に運営して、アメリカ以外に大量の業務があります。これは私たちをドル両替と経済リスクに直面させます。外貨為替レートに関するいくつかのリスクを管理するために、私たちは外貨派生商品(ヘッジ)ツールに入る可能性があり、特に私たちの契約で自然に緩和するのではなく、通貨リスクの開放がある場合。しかし、このような行動は、特に私たちの長期契約にとって、常にすべての通貨リスクを除去するわけではないかもしれない。外国為替市場の中断は、任意の特定の通貨を含む市場は、私たちのヘッジツールに悪影響を与え、追加の通貨リスクに直面させる可能性がある。通貨の変動によって、私たちが蓄積しているドルの価値は時々大幅に増加または減少するかもしれない。私たちは取引や他の投機目的のための派生道具を注文しないつもりだ。我々の運営キャッシュフローと現金残高は主にドルで保有されているが,世界的に契約を実行するためには,異なる時点で異なる通貨で構成されている可能性がある。非米国の資産と負債残高はドルで財務報告を行う際に、通貨変動の影響を受ける。

十分な信用状と保証金能力を維持することは私たちが入札に成功して様々な契約を獲得するために必要です

業界慣例によると、私たちはよく顧客に予備信用状を送ったり、顧客を受益者とする保証手配を締結することを要求されます。これらの信用状と保証金手配は一般的に適用契約に規定された義務を履行できなかった私たちの影響から顧客を保護します。しかし、これらの信用状の条項には、顧客が信用状を使用する能力や必要な信用状の金額に関する条項が含まれており、大きく異なる可能性がある。もしある項目が信用状や保証金を必要とし、私たちは流動性不足やその他の理由で信用状や保証金を得ることができなければ、私たちはこのプロジェクトを進めることができないかもしれない。信用状を処理する能力は限られています。私たちは多くの市場で異なる発行行の二国間信用状に大きく依存しています。さらに、信用市場に普遍的に影響を与える事件のため、将来的に信用状を得ることがより困難になるかもしれないし、あるいは信用状を得るために多くの追加費用を支払うことができるかもしれない。信用状は、私たちの二国間手配(発行行の適宜決定によってキャンセル可能なもの)を含めて、合理的な条件で私たちに提供し続けることができないかもしれません。私たちは十分な信用状と保証債券を得ることができないので、新しい仕事を入札することができず、私たちの業務、キャッシュフロー、流動性、財務状況、運営結果に重大な悪影響を及ぼす可能性があります。

深刻なインフレとより高い金利は私たちの業務と財務状況に悪影響を及ぼすかもしれない。

2022年、米国はインフレの定価、金利の急速な上昇、建築と労働力コストの増加を経験した。持続的で持続的なインフレは、材料、労働力、金利のコストを増加させ、それによって私たちの業務や財務状況に悪影響を及ぼす可能性がある。このようなすべての要素は顧客予算に否定的な影響を及ぼすかもしれない。高度なインフレ環境では、私たちはエネルギーサービスと製品の価格をインフレ率より高くすることができないかもしれません。これは私たちの利益率を下げるかもしれません。さらに、私たちの資本、労働力、材料コストが増加する可能性があり、これは私たちの業務や財務状況に悪影響を及ぼす可能性がある。

十分な資本を得ることができないことは私たちの業務と財政状況に悪影響を及ぼすかもしれない。

金融危機や景気後退は私たちの業務や財務状況に悪影響を及ぼす可能性がある。特に、資本コストは大幅に増加する可能性があり、資本市場の資金供給は大幅に減少する可能性がある。2008年の世界経済の衰退以来、信用と資本市場は時々異常な変動を経験している。私たちが未来に資本市場に入る能力は制限されるかもしれないし、私たちが有利ではないと思う条項で得られるかもしれない。また、投資家や金融機関がエネルギー業界の会社から資金を移転すれば、資本や証券市場を獲得する機会がマイナス影響を受ける可能性がある。資本市場に参入する機会は限られており、ビジネスチャンスを利用したり、変化する経済やビジネス状況に反応する能力に悪影響を及ぼす可能性があり、成長戦略を継続する能力に悪影響を及ぼす可能性がある。最終的に、私たちは未来の資本支出を大幅に削減することを要求されるかもしれない。このような削減は、我々の業務および我々の総合的な財務状況、運営結果、キャッシュフローに実質的な悪影響を及ぼす可能性がある。金融危機や景気後退は、私たちのサプライヤーや顧客にも影響を与え、彼らが私たちへの義務を履行できなくなる可能性があり、これは私たちの収入、運営収入、キャッシュフローに重大な悪影響を及ぼす可能性がある。

もし私たちの循環信用手配の下の1つまたは複数の貸主がその手配の義務を履行できないか、または履行したくない場合、私たちの借金能力は低下する可能性がある。私たちは循環信用手配の下でお金を借りることができません。これは私たちが未来の運営と成長に資金を提供する能力を制限するかもしれません。

また、私たちは主に北米、ヨーロッパ、アフリカ、アジアに主に位置する主要銀行と金融機関が保有する口座で私たちの現金残高と短期投資を維持しており、一部の口座が保有している預金は利用可能な保険を超えている。私たちが現金と投資を持っている1つ以上の金融機関は破産、接収、または同様の手続きの影響を受ける可能性がある。したがって、大量の現金を得ることができないリスクに直面する可能性があり、これは一時的な流動性の危機を招き、運営に資金を提供する能力を阻害する可能性がある。

私たちの業務に関する戦略的リスク

私たちの業務戦略は将来の買収を考えています。他の事業や資産を買収することは様々なリスクと不確実性をもたらすだろう。

私たちは事業や資産を買収することで成長を求めることができ、これは私たちのサービスや製品供給を拡大し、新しい市場に拡張することができるだろう。適切な業務や資産を決定できなければ、受け入れ可能な条項や他の理由で潜在的な戦略買収について合意することができなければ、私たちの成長戦略という要素を実施できないかもしれません。さらに買収には様々なリスクが含まれています

•買収された企業の人員、サービスおよびシステム、およびマーケティングおよびその他の業務能力の吸収に関する困難

•買収後の顧客と他の第三者関係の意外な変化による挑戦

•税務計画、財務管理、財務報告および内部統制などの分野の他の財務および会計課題と複雑性

•買収取引を交渉する際の未知の負債を含む被買収企業の負債を負担する

•“海外腐敗防止法”や他の反腐敗法によって負う可能性のある責任

•経営陣の日常的な運営への注意をそらす

•費用の節約と収入の増加など、期待された利益を達成できなかった

•買収に関連する潜在的な巨額の取引コスト

•買収支払いが高すぎることによる潜在的な減価。

将来の買収は、追加の株式や債務融資を得る必要があるかもしれませんが、これらの融資は魅力的な条項で提供されない可能性があります。また、非株式対価格融資の買収取引によって営業権が生じた場合、それは私たちの有形純価値を減少させ、信用供給に悪影響を及ぼす可能性がある。

また、買収は私たちがこれまで展開したことのない業務に持ち込み、私たちが以前経験したこととは異なる追加業務リスクに直面する可能性があります。

私たちの業務戦略には、私たちの成長を支援するための新技術の開発と商業化も含まれている。新技術の開発と商業化には資本投資が必要であり、各種のリスクと不確定要素に関連している。

私たちの将来の成長は、私たちが新しいサービスと製品を開発し、それを商業化することで革新を続ける能力にかかっているだろう。新しい技術への投資は様々な程度の不確実性と危険と関連がある。ビジネス成功は、革新レベル、開発コスト、およびこれらのコストに資金を提供する資本資源の利用可能性、類似または他の競合技術を開発する他の企業からの競争レベル、政府の許可または認証を取得または維持する能力、生産、流通、およびマーケティング努力の有効性、および顧客の導入および新しい技術支援を提供するコストを含む多くの要因に依存する。私たちは数年以内に新しいサービスと製品投資から相当な収入を得ないかもしれない。もしあれば。また、新しいサービスや製品は利益を上げないかもしれません。たとえそれらが利益を上げていても、私たちの新しいサービスと製品の運営利益率は私たちが経験したほど高くないかもしれません。

私たちの1人以上のキーパーソンのサービスを失ったり、私たちが未来に訓練された人員を吸引、吸収、維持できなかったりすると、私たちの運営を乱し、収入損失を招く可能性があります。

私たちの成功は私たちの執行役員と主要運営者の持続的な積極的な参加にかかっている。この人たちの中の誰かのサービス損失は私たちの運営に悪影響を及ぼす可能性がある。

私たちの運営には、適切な運営結果を得るために必要な技術研修や経験を持つ従業員のサービスが必要です。したがって、私たちの人員が競争相手の手に大量に流出したり、私たちの設備を十分に操作するために十分な訓練や経験を持つ追加または代替者を雇うことができない場合、私たちの運営は悪影響を受ける可能性がある。他の雇用主が支払う賃金が大幅に増加することは、私たちの労働人口の減少、賃金率の上昇、または両方を招く可能性がある。

私たちは現在と未来の競争相手と競争することに成功できないかもしれない。

私たちの業務は競争の激しい業界の分野で運営されている。私たちのいくつかの競争相手や潜在的な競争相手は私たちよりも多くの財政的または他の資源を持っている。もし私たちの既存の競争相手や新しい市場参入者が私たちのサービスや製品よりも良い機能、性能、価格、または他の特性の新しい製品やサービスを発売すれば、私たちの運営は不利な影響を受けるかもしれません。この要因は私たちの部門の運営に非常に重要であり、特に私たちのエネルギー業務の運営部門では、資本投資は私たちの競争能力に重要である。

知的財産権、情報技術、データプライバシーに関するリスク

私たちは知的財産権法と秘密保護協定に依存して私たちの知的財産権を保護する。私たちはまた第三者から許可を得た知的財産権に依存している。私たちは私たちの知的財産権を保護できなかったり、第三者知的財産権を使用したライセンスを取得したり更新することができなくても、私たちの業務に悪影響を及ぼす可能性があります。

私たちはサービスや製品で使用されている様々な知的財産権に依存しており、私たちの成功は私たちの独自の情報や他の知的財産権を保護する能力にある程度依存している。私たちの知的財産権は挑戦、無効、回避、または強制的に施行されるかもしれない。また、我々が業務を展開している一部の外国諸国では、有効な知的財産権保護は限られているか、入手できない可能性がある。

私たちの知的財産権を保護できなかったことは、貴重な技術的損失を招いたり、私たちの競争業務の地位に悪影響を及ぼす可能性があります。私たちは、特許や著作権によって保護されていないノウハウ、情報、プロセス、ノウハウに大きく依存しています。私たちは、従業員、コンサルタント、下請け業者、または他の当事者と商業秘密または秘密保護協定を締結し、他のセキュリティ対策によってこれらの情報を保護することを求めています。このような合意とセキュリティ措置は私たちの機密情報が盗用されることを阻止または防止するのに十分ではないかもしれない。もし私たちの知的財産権が侵害され、秘密協定に違反したり、独自の情報が流出したりすれば、私たちは私たちの知的財産権を保護するのに十分な法的救済措置がないかもしれない

場合によっては、私たちは第三者の独自知的財産権を許可することで私たちの技術基盤を拡大する。しかし、サービスまたは製品を提供するためのツール、技術、方法、プログラム、およびコンポーネントは、他人の知的財産権を侵害する可能性があります。未来に、私たちは商業的に合理的な条項で必要な許可を得ることができないかもしれない。許可に応じて支払われる印税は

第三者は、利用可能であれば、または非侵害技術を開発することは、私たちのコストを大幅に増加させる可能性がある。さらに、ライセンスまたは非侵害技術がなければ、特定のサービスまたは製品を提供し続けることができない可能性があり、これは、私たちの財務状況、運営結果、およびキャッシュフローに実質的な悪影響を及ぼす可能性がある。

知的財産権の範囲を決定する訴訟は、最終的に勝訴しても、費用が高く、経営陣の私たちの業務の他の方面への注意を移す可能性がある。しかも、私たちのビジネス秘密は競争相手に知られたり、独立して開発されるかもしれない。

我々の情報技術(“IT”)や運営技術(“OT”)システムは,中断やネットワークセキュリティリスクの影響を受ける可能性があり,我々の運営に悪影響を与える可能性がある.

我々の運営(岸およびオフショアを含む)は、顧客、従業員、サプライヤーおよび他の人に関する個人情報、機密または独自の情報、および他の敏感な情報を収集、組織、記憶または使用するシステムを含むITおよびOTシステムに高度に依存し、そのようなシステムを実装および維持する。いくつかのシステムは、いくつかのクラウドプラットフォームまたはクラウドソフトウェアプロバイダを含む第三者サービスプロバイダによって管理または提供される。したがって,我々が依存するシステムは,我々が制御できない第三者ネットワークやデバイスに由来したり,危険にさらされたりして攻撃や中断を受け,我々の業務運営に悪影響を与える可能性がある.

ネットワークセキュリティリスクやネットワークイベントや攻撃に関する我々のITやOTシステムへの脅威は増加し続けている。これらの脅威に関連するリスクは、我々の船上のいくつかのシステムまたは私たちのROVを動作させるためのシステム中断、私たちの操作を行う能力が他の損害を受けること、知的財産権、固有情報または従業員または顧客データの損失または破損、私たちの顧客の運営中断、私たちの顧客データ配信システムの損失または破損、私たちの名声または顧客または他の業務関係の損傷、政府当局の規制調査または他の行動および関連コスト、罰金または罰金をもたらす可能性がある、ネットワークセキュリティ事件のコスト増加を予防、対応、または緩和することを含む。このようなネットワークイベントが発生すると、私たちの業務および私たちの総合的な財務状況、運営結果、キャッシュフローに大きな悪影響を及ぼす可能性があります。

さらに、いくつかのサイバー攻撃および関連イベント、例えば、脅威行為者の偵察または監視は、監視および発見作業を行ったにもかかわらず、長い間発見されていない可能性がある。したがって、私たちは、任意のそのような攻撃を防止または修復するために、私たちのITまたはOTシステムを修正または強化するために追加のコストを負担する必要があるかもしれない。既存システムの潜在的な交換またはアップグレードを評価し続けているが、新しいシステムの実施または既存システムのアップグレードは、我々の内部制御構造を混乱させる可能性がある、巨額の資本支出、管理時間に対する要求、およびその他のリスクを含む、これらのシステムの交換または変更に関連する固有のコストおよびリスクに直面させる。さらに、潜在的なアップグレードや更新は、予想される生産性向上をもたらさない可能性があり、さらには全くないかもしれない。さらに、新しい、更新された、またはアップグレードされたシステムを実施することは、当社の業務運営を中断させる可能性があります。このような割込みや任意の他のシステム割込みは,予想され適切に緩和されなければ,我々の運営に実質的な悪影響を与える可能性がある.

最後に、私たちは、重要なインフラネットワーク事件報告(CIRCIA)や米国証券取引委員会のネットワークセキュリティ開示規則の下で負うべき義務のようなネットワークセキュリティ規制の法律法規を受ける可能性があり、これらの法律を遵守しないことは処罰と法的責任を招く可能性がある複雑なコンプライアンス挑戦を構成する。

データプライバシーの法律、法規、基準の変化は、私たちの業務に影響を与える可能性があります。

プライバシーとデータセキュリティは重要な規制問題となっており、世界と米国で急速に変化する法律のテーマとなっている。したがって、EUの一般データ保護条例(GDPR)、イギリスのデータ保護法(イギリスGDPR)、ブラジルの一般データ保護法(LGPD)、米国のカリフォルニアプライバシー法(CPRA)、バージニア州消費者データ保護法案(VCDPA)、コロラド州プライバシー法案(CPA)によって改正されたカリフォルニア消費者プライバシー法案(CCPA)、適用される実施法規など、私たちが運営する司法管轄区域で実施されるより多くの全面的なプライバシー法規が制限される可能性があります。さらに、外国、連邦、州、地方政府機関または機関は過去になり、将来的にデータのプライバシーに影響を与える法律および法規をより多く通過する可能性がある。

GDPR、UK GDPR、およびLGPDは、個人データの収集、使用、開示、および転送に関連する活動に適しており、これらの活動は、サプライヤーまたは下請け業者を介して直接または間接的に

EU、イギリス、ブラジルですGDPR、イギリスGDPR、LGPDは現在類似した義務を課しているにもかかわらず、これらの法律の解釈と実行は変化しつつある。GDPR、イギリスGDPR、またはLGPDの解釈または実行を変更することは、一連の新しいコンプライアンス義務を生じる可能性があり、追加のコストを発生させる可能性があります。将来的にGDPR、イギリスGDPR、またはLGPDの解釈または実行に大きなずれが生じた場合、これらのコストはより深刻になる可能性がある。GDPR、イギリスGDPR、LGPD、その他のデータプライバシー規制は、当社のビジネス活動に重大な影響を与える可能性があり、大量のコンプライアンスコストが必要となり、業務、運営実績、将来性、財務状況に悪影響を及ぼす可能性があります。

同様に、CCPAは、カリフォルニア州住民に、私たちが直接または間接的に収集、使用、および格納する可能性のある個人情報に関連する特定の権利を与え、セキュリティイベント通知を含むいくつかの行動をとるように会社に要求する。また、CPRAは、CCPAプライバシー規制の実施と行政に取り組む最初の州行政機関であるカリフォルニアプライバシー保護局(CPPA)を作成した。CPPAの規則制定と行政実行戦略の発展に伴い、CCPAの解釈と行政実行も発展し続けている。これらの変化は新しいコンプライアンス義務と審査をもたらす可能性があり、これは私たちの業務活動に重大な影響を与え、大量のコンプライアンスコストを必要とし、それによって業務、経営業績、将来性と財務状況に不利な影響を与える可能性がある。

VCDPAおよびCPAはCCPAと同じ概念を持っているが、各法律は、企業が各法律範囲の異なる基準に属するかどうかを決定するなど、重要な違いがある。これらの変化は私たちのコストを増加させ、ますます複雑な監視、制御、およびコンプライアンス挑戦を生成することによって、私たちの資源の需要を増加させるかもしれない。私たちがこれらの法律と法規を遵守できなかった行為は、安全やプライバシー違反による行為を含めて、私たちに重大な処罰と責任を与える可能性があります。

私たちの業務と運営は、現在アメリカと海外で提出、採用、あるいは考慮されているものではなく、将来の立法、規制要求、変化する法執行戦略と監督管理或いは司法解釈の制約を受ける可能性がある。すべての立法と規制が私たちの業務、運営、そして収益性に及ぼす累積的な影響はまだ確定されていない。この不確実性は,我々が業務計画において期待ルールと提案ルールの範囲と要求に対して何らかの仮定をすることを要求する.もしこれらの仮定が間違っていることが証明された場合、私たちはより多くの規制とコンプライアンスリスクとコスト、および潜在的な名声被害に直面する可能性があり、この2つの状況はいずれも否定的な宣伝と重大な処罰または他の責任をもたらす可能性がある。

また、私たちの業務に適用される法律、法規、政策を遵守するコスト、それによる他の負担は、私たちの解決策の使用と採用を制限し、私たちの解決策に対する全体的な需要を減らす可能性があります。最後に、私たちが買収したエンティティが適用されるデータプライバシーを侵害または遵守しない場合、法律または法規(または契約条項)を保護する場合、私たちは同様の不利な結果を経験する可能性がある。

私たちの組織や構造に関するリスクは

私たちは優先株を発行するかもしれないし、その条項は私たちの普通株の投票権や価値に悪影響を及ぼすかもしれない。

当社の会社登録証明書は、取締役会が決定する可能性のある優先権、権力、及び普通株式に対する配当及び分配に関する優先権を含む、株主の承認なしに1種類以上の優先株を発行することを許可している。1つまたは複数のカテゴリまたはシリーズ優先株の条項は、私たちの普通株の投票権または価値に悪影響を及ぼす可能性がある。例えば、優先株保有者に、すべての場合、または特定のイベントが発生したときに一定数の取締役を選挙する権利、または特定の取引を拒否する権利を付与することができる。同様に、私たちが優先株保有者に割り当てられる可能性のある買い戻しまたは償還権利または清算優先権は、普通株の残存価値に影響を与える可能性がある。

わが社の書類やデラウェア州の法律の条項は、このような変化が私たちの株主に有利であっても、わが社の支配権の変化を延期または阻止する可能性があります。

私たちの会社の書類やデラウェア州法律に存在するいくつかの条項は、このような変化が私たちの株主に有利であっても、わが社の支配権の変化を延期または阻止する可能性があります。私たちの会社の登録証明書と定款に含まれている条項は、私たちが会社に対する支配権を得ることを困難にするかもしれません

•役員の分類、指名、免職に関する規定

•私たちの株主が年次株主総会で訴訟を起こす能力を規定します

•関係者と広範な企業合併取引を行う際には、議決権を有する株を少なくとも80%保有する保有者の承認を必要とする条項、および

•私たちの取締役会が優先株の条項を発行して設定することを許可する。

また、デラウェア州会社法は、私たちが発行した普通株式の15%以上を保有する任意の株主との合併や他の業務合併に制限を加えています。

一般リスク

私たちの内部統制はすべての規定された目標と目的を達成するのに十分ではないかもしれない。

我々の内部制御やプログラムは,1つのプロセスによって策定されており,この過程では,我々の管理層は,その判断を用いてその制御やプログラムのコストや収益を評価しているが,これらの制御やプログラムの性質は,制御目標に関する合理的な保証しか提供できない.いずれの内部制御やプログラムシステムの設計も,将来のイベントの可能性に対する様々な仮定にある程度基づいている.私たちはどんな設計もどんなに遠くても、すべての可能な未来の条件でその規定された目標を成功的に達成することを保証することはできない。

推定値を使用することは、私たちが将来的に資産、負債、そして経営結果を調整することをもたらすかもしれない。

米国で一般的に受け入れられている会計原則に基づいて財務諸表を作成し、報告期間内の資産および負債の報告金額、財務諸表の日付、または有資産および負債の開示、および報告期間中の収入および費用に影響を与えるために、我々の管理層に推定および仮定を要求する。実際の結果はこれらの推定とは異なる可能性がある。

項目1 B。未解決の従業員のコメント。

ない。

第二項です。財産です。

私たちは、私たちの運営を支援するために、世界各地で事務、商店、置場施設を維持している。以下に述べるこれらの施設は,それらの期待用途に適しており,現在の運営を満たすのに十分であると考えられる。これらの場所では、私たちは通常、行政や工事者の事務施設、製造、テスト、修理、保守活動のために配備された商店、および作業場所に設備を貯蔵し、動員するための倉庫や置き場を持っているか、またはレンタルしている。必要であれば、すべてのサイトは私たちをサポートする任意の業務部門に使用することができます。次のグループは私たちの重要な事務所をそれらがサービスする主要な業務部門に関連付けます。

エネルギーです。全体的に、私たちのエネルギー事業部門は施設を共有している。ルイジアナ州モルガン市の位置にはROV製造と訓練施設、船舶寄港施設、開放式と蓋倉庫空間とオフィスがあります。モーガン都市の施設は主にROVと他のアメリカでの業務をサポートしている。私たちは以下の場所で北海、アフリカ、ブラジル、東南アジア業務のために地域と業務支援事務所を増設しました

•イギリスのアバディーン

•スタバンガーとベルゲンノルウェー

•アブダビとドバイアラブ首長国連邦

•ブラジルリオデジャネイロとマカオエ

•アンゴラ·ロアンダ

•チャンディガルインド

•オーストラリアのパース

•マレーシアのクアラルンプール

•アゼルバイジャン·バクー

•カナダのニューフィンランド

•洛陽、シンガポール

私たちはテキサス州ヒューストンの職場と事務室で私たちの完成品、OPGとIMDS業務部門に使っています。私たちの製造製品部門の主な製造と組み立て施設は以下の場所または近くにあります

•テキサス州ヒューストン

•フロリダ州パナマシティ

•スコットランドのアバディーンとロスは

•ノーデランとスタバンガーノルウェー

•アンゴラ·ロアンダ

•オランダのウトレヒト

•マレーシアのクアラルンプール;

•ニトロイブラジルです

フロリダ州オーランドにもオフィスがあり、私たちのモバイルロボットと商業テーマパークのアニメ活動を支援しています。これらの製造施設の各々は、その予想される用途に適しており、予測可能な未来に合理的に予想される我々の海底および移動性解決策製品の需要増加に対応するのに十分な能力を有している。

我々がオフショアプロジェクトチーム業務で使用している船の説明については,項目1での検討を参照されたい。見出しの下の“業務”業務の全体的な発展—エネルギー-オフショアプロジェクトグループ.”

航空宇宙と国防技術会社です私たちの広告技術部門の主な施設はメリーランド州ハノーバーにあるオフィスと職場です。私たちは以下の場所に運営支援事務所を設置しています

•バージニア州チェサピーク

•ワシントン州ブレマートン

•ハワイ真珠湾

•マサチューセッツ州カトメト;そして

•サウスカロライナ州チャールストン

カリフォルニア州サンディエゴにも施設があります。アメリカ海軍とテキサス州ヒューストンとその近くのサービスを支持して、私たちの宇宙工業活動を支持します。

第三項です。法律訴訟。

法律手続きに関する情報は、本報告に記載されている連結財務諸表に“引受及び又は事項”付記10“訴訟”というタイトルの下での議論を参照することにより、この議論を本項目に組み込む。

第四項です。炭鉱の安全情報開示。

適用されません。

第II部

五番目です。登録者普通株、関連株主事項及び発行者が株式証券を購入する市場。

私たちの普通株はニューヨーク証券取引所に上場しています。コードはOIIです。わが社のサイトはwww.Ocean ering.comです。

2023年2月17日、私たちの普通株は約352人の登録保有者がいます。同日、ニューヨーク証券取引所の終値は19.95ドルだった。我々の取締役会は2017年以来四半期配当金を発表していませんが、取締役会は成長と将来の位置づけに資源を集中させる必要性を考慮した後、四半期現金配当金を回復しないと予想されていますが、四半期ごとに配当状況を検討していきますが。

2014年12月、私たちの取締役会は株式買い戻し計画を承認し、この計画によると、最大1000万株の普通株を適宜買い戻すことができます。この計画は、改正された1934年の証券取引法第10 b-18条を含む適用された法律、規則及び法規に基づいて、公開市場又は私的に協議された取引において任意の買い戻しを行うことを要求する。条件は、市場及び商業条件、利用可能な流動性レベル、他の目的のための現金需要、適用される法律要件及びその他の関連要因である。任意の買い戻しの時間と金額は、これらの要素に対する管理職の評価に基づいて決定されるだろう。この計画に基づいて買い戻したどの株も将来の使用に備えて在庫株として保有することを予想している。その計画は私たちに特定の数の株を買い戻すことを要求しない。この計画によると、2015年12月31日現在、200万株の普通株を1億ドルで買い戻した。2015年12月以来、私たちはその計画に基づいてどんな株も買い戻していない。

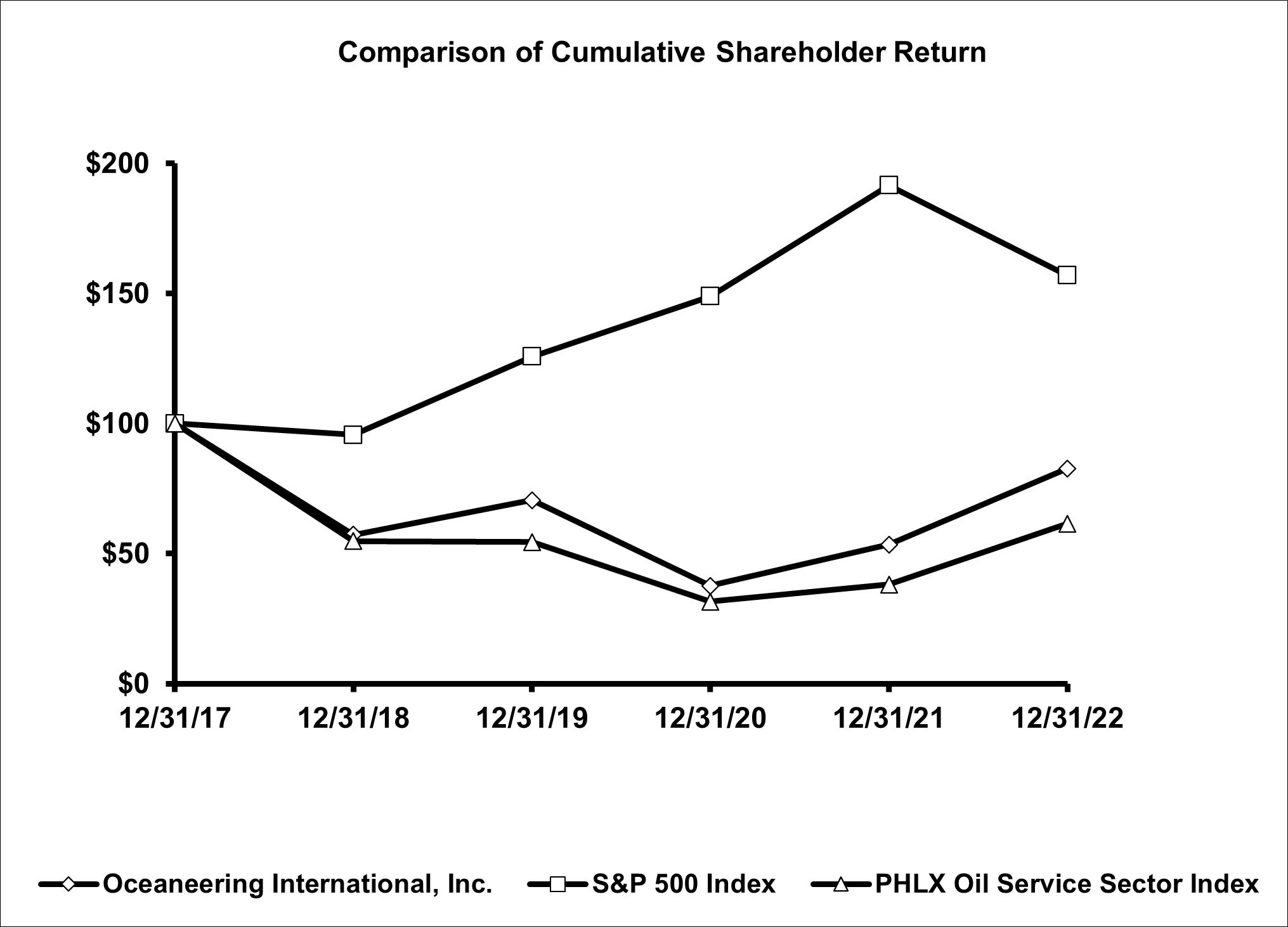

[パフォーマンスチャート]

以下の図は,2017年12月31日から2022年12月31日までの我々の標準プール500株式指数(S&P 500)とPHLX石油サービスプレート指数の総株主収益率を比較したものである.PHLX石油サービス部門指数は石油サービス部門に関連する一連の会社の業績を追跡することを目的としている。

図では,(1)2017年12月31日,100ドルが海洋普通株,標準プール500指数,PHLX石油サービス部門指数に投資された,(2)いずれの海洋配当も再投資されたと仮定した。示された株主収益は必ずしも未来の業績を暗示しているわけではない。

| | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | |

| | 十二月三十一日 |

| | 2017 | | 2018 | | 2019 | | 2020 | | 2021 | | 2022 |

| | | | | | | | | | | | |

| 海洋工学国際会社 | | 100.00 | | | 57.24 | | | 70.53 | | | 37.61 | | | 53.50 | | | 82.73 | |

| 標準プール500指数 | | 100.00 | | | 95.62 | | | 125.72 | | | 148.85 | | | 191.58 | | | 156.88 | |

| PHLX石油サービスプレート指数 | | 100.00 | | | 54.78 | | | 54.48 | | | 31.56 | | | 38.10 | | | 61.53 | |

| | | | | | | | | | | | |

Item 6. [保留されている]

第七項。経営陣の財務状況と経営結果の検討と分析。

以下の情報は、“第1部第1項業務”、“第1部第1 A項”に記載されている情報とともに読まなければならない。本年度報告は、“項目8.財務諸表と補足データ”の下の“リスク要因”と監査された総合財務諸表とその付記に表格10-Kを示した。経営陣による2021財政年度と2020財政年度と比較した財務状況及び業務結果の検討及び分析については、第2部、項目7を参照されたい。2022年2月25日に米国証券取引委員会(“米国証券取引委員会”)に提出された2021年12月31日現在の10-K表の“経営陣の財務状況と経営成果の検討と分析”である。

本年度報告におけるForm 10−Kに関するいくつかの陳述は、以下の事項に関する陳述を含むが、1995年の“プライベート証券訴訟改革法”の安全港条項に基づく前向きな陳述である

•私たちの経営戦略は

•業界状況と商品価格

•季節性

•私たちの2023年の運営結果に対する予想は、運営収入(“運営収入”)のプロジェクトや部門運営結果を下回っており、これらの予想の背後にある要因は、私たちの中で指定された要因による私たちのエネルギーサービスと製品の需要と価格設定に対する期待を含む総覧“ and “経営成果“次の図

•米国のコロナウイルス援助、救済、経済安全法(“CARE法案”)による還付、および予想される還付時間を含む税金の払い戻し

•私たちの在庫は、ある程度蓄積することが将来の収入や生産性の指標になるかもしれない

•新冠肺炎の流行が私たちの業務に与える影響は

•浮遊式掘削プラットフォームの需要と海底採油樹の設置に関する予測

•私たちの流動資金、キャッシュフロー、資本資源は、私たちの運営と内部で発生する成長を支援するのに十分であるかどうか

•売掛金の回収可能性と契約資産の可変現金能力は、私たちの最近の貸借対照表に反映されている

•2023年の資本支出を予想しています

•債務市場の状況と未来に行われる可能性のある債務買い戻し

•私たちの将来の計画(計画を含む遠隔操作潜水艇(“ROV”)艦隊の追加と撤退

•アンゴラ債券を償還し現金を送金する能力と意図は

•私たちは株式買い戻し計画に基づいて買い戻し可能な株式を予想しています

•私たちは新しい会計基準と関連政策、手続き、制御を実施することを期待している

•未来のROV艦隊の使用への期待

•エネルギー転換とエネルギー安全のバランスを期待しています

•私たちの最近のインフレ影響に対する私たちの期待。

これらの展望的陳述は、私たちがタイトルの下で言及したリスク、不確定要素、仮説を含む様々なリスク、不確定要素、仮説の影響を受ける前向きな陳述に関する警告的声明“ and “リスク要因“本報告の第一部分にあります。これらの展望的陳述に反映される予想は合理的であると考えられるが、予測過程に固有の限界と、私たちが経営している業界の相対的に不安定な性質のため、これらの予想が正しいことが証明される保証はない。したがって、展望的な情報に依存する時、私たちの未来の見通しの評価は慎重でなければならない。

私たちのエネルギー転換への参加は

海洋プロジェクトの現在の収入の大部分は石油と天然ガス部門から来ている。発展途上国の経済の持続的な発展により、人口の大幅な増加(特に発展途上国)や、他の負担があり、信頼できる、拡張可能で効率的なエネルギーの不足、世界各地の様々な石化製品に対する需要が上昇していることが予想され、必要と予想される

今後数十年、より多くの石油と天然ガス探査開発およびIMR活動が続くだろう。これに伴い,気候変動への懸念が高まっているため,よりクリーンな炭化水素エネルギーと再生可能エネルギーへの需要が増加している。著者らは日々増加する低炭素エネルギー需要を満たすために努力し、顧客が石油と天然ガスを探査、開発と生産する時に炭素排出を減少させることを助けると同時に、業務を多元化し、新興エネルギーと非エネルギー市場の新しい戦略成長領域に入る。私たちはこのような節度のある接近が絶えず変化する市場での私たちの弾力性を保障すると信じている。今日、気候に関するリスクとチャンス、エネルギー安全とエネルギー転換のバランスのとれた影響は、次のように私たちの戦略に影響を与えている

•私たちは引き続き私たちの顧客が世界のエネルギー需要を満たすために石油と天然ガスを生産することを支持し、同時に方法を開発し、効率と技術革新を通じて彼らの炭素足跡を最小限に抑える

•私たちは海上風力エネルギー装置(固定および浮遊)、原子力、水素、炭素捕獲と隔離、潮汐エネルギー技術を利用した市場を含むエネルギー移行市場にサービスするために私たちの能力と能力を展開している

•私たちは、エネルギー業界以外の業務を多様化し、モバイルソリューションやデジタル資産管理のような新たな戦略成長分野に進出し、航空宇宙や国防分野での私たちの参加を増やしている。

我々は、我々のエネルギー業務顧客が安全かつ確実にエネルギーを生産し、人間や海洋生物へのリスクを低減し、環境への影響を低減することを目的とした製品·サービスの研究·開発に取り組んでいる。例えば、私たちは、顧客がオフショア労働者を陸上制御センターに移動させることによって、彼らの炭素足跡を減少させ、人間の健康と安全に対するリスクを低減し、協力を強化し、リアルタイムイベントへのより速い応答を可能にする遠隔運営を推進しようと努力している

私たちはまた私たち自身のエネルギー消費と私たちの運営に起因する温室効果ガス排出を減らすために努力している。第三者コンサルタントの助けを借りて、私たちの資産と運営のグローバル審査を基本的に完了し、私たちの範囲1と範囲2の排出を決定して推定しました。私たちがこの過程を終えたら、私たちは短期的かつ長期的な削減目標のために適切な野心レベルを設定するつもりだ。そして、私たちはこのような目標を達成するための行動計画を作るつもりだ。我々が目標を達成するために必要な資本投資や費用は現時点では見積もることはできないが,長期的には巨大になると予想される。

私たちの結果の概要

次の表に2022年、2021年、2020年の収入と経営実績を示します。

| | | | | | | | | | | | | | | | | | | | |

| | | 十二月三十一日までの年度 |

| (千ドル) | | 2022 | | 2021 | | 2020 |

| 収入.収入 | | $ | 2,066,084 | | | $ | 1,869,275 | | | $ | 1,827,889 | |

| 毛利率 | | 307,377 | | | 264,065 | | | 163,941 | |

| 毛利率% | | 15 | % | | 14 | % | | 9 | % |

| 営業収入(赤字) | | 110,863 | | | 39,799 | | | (446,079) | |

| 営業収入(赤字)% | | 5 | % | | 2 | % | | (24) | % |

| 純収益(赤字) | | 25,941 | | | (49,307) | | | (496,751) | |

我々の事業部門は、石油·天然ガス産業に主に提供されるサービスおよび製品、次いで海上再生可能エネルギーおよびモバイルソリューション産業、および他の業界(“エネルギー”)と、非エネルギー産業に提供されるサービスおよび製品(“航空宇宙·国防技術”または“広告技術”)の2つの事業を含む。我々のエネルギー業務における4つの業務部門は,海底ロボット,製造製品,オフショアプロジェクトチーム(“OPG”)と誠実管理とデジタルソリューション(“IMDS”)である。私たちは私たちの航空宇宙と国防技術業務を一つの部門として報告する。未分配費用は特定の業務部門とは関係のない費用です。これらの費用には、限定的な株式およびボーナス、および会社管理費用を含む他の一般的な費用が含まれています。

私たちの業務は主にオフショア開発と関連経営活動へのエネルギー業界の顧客の支出レベルに依存しています。2022年の間、私たちの収入の大部分は私たちがエネルギー産業に提供したサービスと製品から来た。私たちの近海エネルギー市場では2022年に全体的に

私たちが予想していたように、上半期の活動レベルの季節的な低下と準備コストの増加に伴い、下半期の活動レベルと利益率は向上した。2021年と比較して、2022年の収入は11%の21億ドル増加し、そのうち海底ロボット、製造製品、OPG部門の収入増加部分はIMDSと広告技術部門の収入低下によって相殺された

私たちの2022年の営業収入は1.11億ドル、2021年の営業収入は4000万ドルで、3200万ドルの費用を含み、主に顧客の支出と関係がある。2022年、総合的な水準では、私たちの純収益は2600万ドル、あるいは1株当たりの純利益は0.26ドルで、2021年の純損失は4900万ドル、あるいは1株当たり0.49ドルの赤字となる。2021年と比較して、2022年の営業収入と純収入の増加は主に積極的なエネルギー市場が私たちの海底ロボットとOPG部門のオフショア活動を刺激し、更に下半期の定価の改善と利用率の向上を招いたためである。2022年初めの米国政府の持続的な決議の影響により、私たちの広告技術部門の収入と運営収入が低下した。2021年に比べて、2022年には海底ロボットとOPG部門の運営収入は大幅に増加したが、一部は私たちのIMDSと広告技術部門および私たちの製造製品部門の低下によって相殺され、これには2021年の3000万ドルのいくつかの費用は含まれていない。

二零二一年、吾らはいくつかの費用3,200万ドルを発生し、主に中国恒大とその連合会社(総称して“恒大”)とのいくつかの娯楽アトラクションシステムとの契約を終了したため、30,000,000ドルの純損失を記録した。また、私たちの地理的足跡と従業員の数を調整して、私たちのサービスの市場条件に適応するため、他のコストも確認しました。2021年の課金概要は以下の通り(千単位):

| | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | |

| | | | 2021年12月31日までの年度 |

| (千ドル) | | 水中ロボット技術 | | 完成品 | | OPG | | 国際管理発展学院 | | 広告技術 | | 未分配費用 | | 合計する |

| 以下の点への影響: | | | | | | | | | | | | | |

| | | | | | | | | | | | | | |

| | | | | | | | | | | | | | | |

| | | | | | | | | | | | | | | |

| | | | | | | | | | | | | | | |

| 恒大地所損失準備、純額 | | $ | — | | | $ | 29,549 | | | $ | — | | | $ | — | | | $ | — | | | $ | — | | | $ | 29,549 | |

| 資産売却損失 | | $ | — | | | $ | — | | | $ | — | | | $ | — | | | $ | — | | | $ | 1,415 | | | $ | 1,415 | |

| 他にも | | 395 | | | 537 | | | 149 | | | 217 | | | 10 | | | — | | | 1,308 | |

| | 総料金 | | $ | 395 | | | $ | 30,086 | | | $ | 149 | | | $ | 217 | | | $ | 10 | | | $ | 1,415 | | | $ | 32,272 | |

| | | | | | | | | | | | | | | | |

| | | | |

| | | | | | | | | | | | | | |

| | | | | | | | | | | | | |

| | | | | | | | | | | | | | |

| | | | | | | | | | | | | | | |

| | | | | | | | | | | | | | | |

| | | | | | | | | | | | | | | |

| | | | | | | | | | | | | | | |

| | | | | | | | | | | | | | | | |

| | | | | | | | | | | | | | | | |

私たちのROVを使用して、エネルギー業界のお客様に掘削サポート、船舶検査、メンテナンスと修理、海底ハードウェア設置、施工と配管検査サービスを提供します。私たちのほとんどの水中ロボットは歴史的に掘削支援サービスを提供するために使用されている。したがって、浮遊式ドリルの契約数はこの業務の先行市場指標である。次の表に契約における平均浮式掘削プラットフォームと我々のROV利用率を示す。

| | | | | | | | | | | | | | | | | |

| 2022 | | 2021 | | 2020 |

| 契約における浮遊式掘削プラットフォームの平均数 | 137 | | 131 | | 139 |

| ROVレンタル日数(千単位) | 56 | | 53 | | 54 |

| ROV利用率 | 62% | | 58% | | 59% |

浮式掘削プラットフォームの需要は深水市場が強くなる主要なリード指標である。IHS Petrodataが発表した業界データによると、建設中の掘削プラットフォームは含まれておらず、2022年末までに、世界で191個の浮動掘削プラットフォームが運営または作業可能であり、そのうち141個の掘削プラットフォームが契約状態にある。2022年に契約された海上浮動掘削プラットフォームの平均数は約137に増加した。

浮式掘削プラットフォームの需要に加えて、海底採油木の注文と設置数はもう一つの先行指標であり、私たちが製造した製品ラインの主要な需要駆動要素でもある。Rystad Energyが2022年12月に発表したデータによると,2023年には339個の海底樹が設置されると予想されるが,2022年には322個,2021年には291個,2020年には273個と予想される。

展望

我々の2022年末の在庫、予想される在庫転換の著しい増加、予想される2023年の受注、および現在の市場ファンダメンタルズによると、2023年には私たちの各運営部門(海底ロボットと製造製品をはじめ)の収入は2022年よりも増加すると予想される。楽しみにしています

2022年と比較して、2023年の経営業績が改善されたのは、海底ロボット、製造製品、OPG部門の経営業績が高いこと、広告技術部門の経営業績がやや向上したこと、およびIMDS部門の経営業績が相対的に安定していることに対する期待に基づいている。現在の市場状況によると、私たちのエネルギー業務は定価と利益率を高める機会があると予想していますが、私たちの政府業務は安定した定価と利益率があります

2023年に我々の海底ロボット部門の業績が改善されることが予想されるが,これはROVレンタル日数の増加とツール活動の増加,地理的組合せのわずかな有利な変化および価格の持続的な改善によるものである。測量経営実績も改善が予想され、地球物理や測量測位業務の国際活動が増加している

2023年に私たちの完成品部門の運営業績は収入が大幅に増加した上で改善されると予想されます。これは主に2022年の私たちのエネルギー業務の受注収入に基づいています。私たちのエネルギー事業の入札活動はまだ強力で、私たちはこの状況が2023年に続くと予想している。私たちは人々が私たちのモバイルソリューション業務にますます興味を持っているのを見て、2023年の活動が増加すると予想される。2022年12月31日現在、我々の完成品在庫は4.67億ドルで、2021年12月31日より1.49億ドル増加し、47%増加した。

収入が小幅に増加した上で、私たちのOPG部門の運営実績は2023年に改善されると予想されています。この予想はメキシコ湾船利用率の改善および設置,介入,潜水に基づく国際活動の増加であり,最も明らかなのは第2四半期と第3四半期であった。

収入が小幅に増加した場合、IMDS 2023年の運営実績は相対的に横ばいになると予想される。我々は,世界規模での契約更新や成長機会,特に我々の数字やロボット能力を利用できると考えている分野で期待している

2022年に比べて、私たちの広告技術は2023年の収入と運営実績が高くなると予想されています。私たちは、2022年後半にいくつかの重要な契約を獲得した政府に重点を置いたすべての業務が増加すると予想しています。

2023年には、未分配費用は四半期ごとに3000万ドルの中高範囲になると予想されています

インフレと価格変化の影響

インフレが我々の運営に与える負の影響を最大限に減らすために、これらの変化の推定(元の価格に反映される)または契約中の価格上昇条項によって、労働力、材料、サービスコストの予想変化によって増加したコストを補うことを試みた。これまで、原油価格の長期低迷と我々が競争してきたエネルギー市場の生産能力過剰は、このような上昇するコストの定価を挑戦的にしてきたが、2022年に価格上昇条項の実現に成功した状況は改善された。過去3年間、インフレは私たちの収入や運営収入に実質的な影響を与えなかったが、もし私たちが契約で価格上昇条項を確保できなければ、私たちの将来の業績に実質的な影響を与える可能性がある。

経営成果

我々の業務部門のより多くの情報については、本報告の総合財務諸表付記11“業務部門と地理的地域別業務”である。

エネルギーです。次の表に私たちのエネルギー業務における各事業部門の収入と収益性を示します。下表の水中ロボット部分では,“ROV利用可能日数”には,ROVが使用された初日から当該ROVが引退するまでの全日数が含まれている。この時間内のすべての日数は,水中ロボットがメンテナンスやメンテナンスを行っている時間を含めて利用可能な日数と考えられる.我々のROVは計画的なメンテナンスやメンテナンスがなく,ROVが利用できない場合には長い時間を要する.

| | | | | | | | | | | | | | | | | | | | |

| | | 十二月三十一日までの年度 |

| (千ドル) | | 2022 | | 2021 | | 2020 |

| 水中ロボット技術 | | | | | | |

| 収入.収入 | | $ | 621,921 | | | $ | 538,515 | | | $ | 493,332 | |

| 毛利率 | | 160,527 | | | 112,962 | | | 78,952 | |

| 毛利率% | | 26 | % | | 21 | % | | 16 | % |

| 営業収入(赤字) | | 118,248 | | | 76,874 | | | (65,817) | |

| 営業収入(赤字)% | | 19 | % | | 14 | % | | (13) | % |

| ROV利用可能日数 | | 91,250 | | | 91,242 | | | 91,499 | |

| ROV使用日数 | | 56,231 | | | 53,113 | | | 54,411 | |

| ROV利用率% | | 62 | % | | 58 | % | | 59 | % |

| 完成品 | | | | | | |

| 収入.収入 | | 382,361 | | | 344,251 | | | 477,419 | |

| 毛利率 | | 45,834 | | | 63,455 | | | 62,962 | |

| 毛利率% | | 12 | % | | 18 | % | | 13 | % |

| 営業収入(赤字) | | 11,692 | | | (15,876) | | | (88,253) | |

| 営業収入(赤字)% | | 3 | % | | (5) | % | | (18) | % |

| 期末が滞る | | 467,000 | | | 318,000 | | | 266,000 | |

| オフショアプロジェクトグループ | | | | | | |

| 収入.収入 | | 489,317 | | | 378,121 | | | 289,127 | |

| 毛利率 | | 78,373 | | | 56,338 | | | 1,265 | |

| 毛利率% | | 16 | % | | 15 | % | | — | % |

| 営業収入(赤字) | | 49,256 | | | 31,197 | | | (105,680) | |

| 営業収入(赤字)% | | 10 | % | | 8 | % | | (37) | % |

| 誠実な管理とデジタル化ソリューション | | | | | | |

| 収入.収入 | | 229,884 | | | 241,393 | | | 226,938 | |

| 毛利率 | | 36,724 | | | 42,417 | | | 29,772 | |

| 毛利率% | | 16 | % | | 18 | % | | 13 | % |

| 営業収入(赤字) | | 14,901 | | | 18,572 | | | (121,675) | |

| 営業収入(赤字)% | | 6 | % | | 8 | % | | (54) | % |

| 総エネルギー | | | | | | |

| 収入.収入 | | $ | 1,723,483 | | | $ | 1,502,280 | | | $ | 1,486,816 | |

| 毛利率 | | 321,458 | | | 275,172 | | | 172,951 | |

| 毛利率% | | 19 | % | | 18 | % | | 12 | % |

| 営業収入(赤字) | | 194,097 | | | 110,767 | | | (381,425) | |

| 営業収入(赤字)% | | 11 | % | | 7 | % | | (26) | % |

| | | | | | |

水中ロボットです歴史的に、私たちは深水掘削と船舶ベースのIMRと設置作業を支援する需要を満たすために、私たちの船団規模を拡大するために新しいROVを建設した。これらのロボットは世界中で10,000フィート以上の水で使用するために設計されています2015年、市場状況が低下したため、私たちはROVの建設を減らし始め、通常は契約約束を満たすために増加を制限した。2022年12月31日までの1年間に、私たちは10個の伝統的な作業レベルROVシステムを引退し、代わりに8つのアップグレードされた伝統的な作業レベルROVシステムと2つのIsurusを退役したTM現在再生可能エネルギーに従事している作業レベルROVシステム(劣悪な条件下で動作可能であり,再生可能エネルギープロジェクトと高速測定の理想的な選択肢である)。我々は2022年,2021年,2020年にそれぞれ10台,10台,3台のROVを増加させるとともに,3年間で23台引退した。2022年、2021年、2020年12月31日現在、我々のROV艦隊規模は250隻である。

私たちは私たちが世界最大のROVサービスプロバイダであると信じており、一般的に、この業務部門は私たちのエネルギー業務運営収入の最大の貢献者であり続けている。海底ロボット部門の収入は

各時期の利用率、チーム規模、平均価格。私たちの測定サービス業務は測定と定位と地球科学サービスを提供します。下の表は水中ロボットサービス収入が海底ロボット会社の総収入に占める割合を示しています

| | | | | | | | | | | | | | | | | | | | | | | |

| | | 十二月三十一日までの年度 |

| | 2022 | | 2021 | | 2020 |

水中ロボット | | 77% | | 79 | % | | 81% |

| | | | | | | |

他にも | | 23% | | 21 | % | | 19% |

| | | | | | | |

2022年12月31日までの1年間に,我々の海底ロボット会社の営業収入が2021年より増加したのは,水中ロボットやツール活動レベルの向上や,2022年の新規契約定価と使用効率の積極的な影響による収入増加である。私たちのレンタル日数は6%増加し、掘削支援と艦船支持日数は前年比増加した。

完成品を作る。2022年12月31日現在、我々の完成品経営実績は2021年より増加しており、主に恒大が複数のアトラクションシステム契約の終了に関する純損失が2021年に3,000万ドルの費用を発生させているためである。2021年の恒大の純損失には4,900万ドルの売掛金と契約資産準備金が含まれ、一部は2,000万ドルの契約資産を販売可能在庫に再分類されて相殺される。これらの費用は含まれておらず、2022年12月31日までの年間の完成品営業収入は前年同期に比べて低下している。2022年の収入増加は、主に私たちのエネルギー関連業務が2022年にいくつかの臍帯材料を受け取ったためであり、これらの材料は同期の製造活動や収益力に貢献していない。2022年の経営業績が低下したのは,主に我々のテーマパークやモバイルロボット業務の収入と経営業績の低下にインフレ圧力が加えられたが,エネルギー関連業務の追加臍帯帯貯蔵収入の前年比増加分がこの影響を相殺したためである

2022年12月31日現在、我々の完成品在庫は4.67億ドルで、2021年12月31日より1.49億ドル増加し、47%増加した。2022年12月31日までの年度では,我々の帳簿と請求書比率は1.39であったが,2021年12月31日現在の年度では,帳簿と請求書比率は1.1であった。

オフショアプロジェクトグループです2021年と比較して,2022年12月31日までの年度のOPG運営実績が増加しているが,これは主に2022年下半期の定価の改善やメキシコ湾介入,設置,制御作業の増加によるものである

誠実な管理とデジタル解決策。2022年12月31日までの1年間で、2021年と比較してIMDS運営実績や収入が低下しており、活動レベルの低下と従業員賃金上昇の持続的な影響が主な原因となっている。

航空宇宙と国防技術会社です

私たちの広告技術部門の収入、毛金利、営業収入情報は以下の通りです

| | | | | | | | | | | | | | | | | | | | |

| | | 十二月三十一日までの年度 |

| (千ドル) | | 2022 | | 2021 | | 2020 |

| 収入.収入 | | $ | 342,601 | | | $ | 366,995 | | | $ | 341,073 | |

| 毛利率 | | 68,447 | | | 82,595 | | | 71,794 | |

| 毛利率% | | 20 | % | | 23 | % | | 21 | % |

| 営業収入 | | 44,168 | | | 60,992 | | | 56,023 | |

| 営業収入% | | 13 | % | | 17 | % | | 16 | % |

| | | | | | |

2022年12月31日までの1年間で、2021年に比べて我々の広告技術部門の運営業績が大幅に低下したのは、主に国防海底技術や空間システムの活動減少による収入レベルの低下である。

未配の費用。

私たちの未分配費用は即特定の業務部門とは関係なく)、毛利には、制限株式単位、業績を含む、当社のインセンティブおよび繰延報酬計画に関する費用が含まれています

職場とボーナス、その他の一般費用。私どもの営業費のうち未分配費用には毛利の範囲内の費用に会社の機能に関する一般的な行政費用が含まれています。

次の表は、私たちが示した期間の未分配費用を示します

| | | | | | | | | | | | | | | | | | | | |

| | | 十二月三十一日までの年度 |

| (千ドル) | | 2022 | | 2021 | | 2020 |

| 毛利支出 | | $ | (82,528) | | | $ | (93,702) | | | $ | (80,804) | |

| 収入のパーセントを占める | | 4 | % | | 5 | % | | 4 | % |

| 運営費 | | (127,402) | | | (131,960) | | | (120,677) | |

| 収入のパーセントを占める | | 6 | % | | 7 | % | | 7 | % |

2021年と比較して,2022年12月31日までの年度未分配支出が減少したのは,主に2022年のインセンティブによる報酬計上項目が減少したが,一部は増加した情報技術コストによって相殺されたためである。

ほかのです。次の表に営業収入(赤字)項目の重要な財務諸表項目を示します

| | | | | | | | | | | | | | | | | | | | |

| | | 十二月三十一日までの年度 |

| (千ドル) | | 2022 | | 2021 | | 2020 |

| 利子収入 | | $ | 5,708 | | | $ | 2,477 | | | $ | 3,083 | |

| 利子支出 | | (38,215) | | | (38,810) | | | (43,900) | |

| 未合併関連会社の権益(赤字) | | 1,707 | | | 594 | | | 2,268 | |

| その他の収入,純額 | | (1,011) | | | (9,769) | | | (14,269) | |

| 所得税を支給する | | 53,111 | | | 43,598 | | | (2,146) | |

2021年と比較して、2022年12月31日までの1年間の利息収入が増加したのは、主に金利上昇によるものである

借入利息以外に、利息支出には、融資コストの償却と金利交換決済、私たちの優先保証循環信用協定で貸手が承諾した費用、銀行が私たちを代表して発行した履行保証金、入札保証金と自己保険要求の予備信用証と銀行保証の費用が含まれています。

2021年と比較して、2022年12月31日までの年度の利息支出がやや低下したのは、2021年に元金総額100,000,000ドルの2024年満期の4.650分の優先債券(“2024年優先債券”)を買い戻したためである。2019年以降、私たちは利息を資本化しておらず、2023年にはいかなる長期資産の利息も資本化しない見通しだ

外貨取引損益は他の収入(費用)純額の主要な構成要素である。2022年と2021年12月31日までの年間で、我々が発生した外貨取引収益(損失)はそれぞれ10万ドルと840万ドルを下回った。2021年の外貨損失は主にアンゴラ·ワイドザと関係があり、主にアンゴラ·ワイドザの為替レートが低下し、その通貨が13%値下がりしたためである。外貨為替レートの変動により、さらなる外貨為替収益(損失)が生じる可能性があります。

私たちの税金支出は、(1)当期の収入及びその他の税額支出に影響を与える要因、及び(2)現地所得税及び源泉徴収税を納付すべき外国支店及び子会社の経営状況に基づいている。私たちの税率に影響を与える要素は私たちの全体的な利益水準と私たちの業績の地域の組み合わせを含む。2022年と2021年12月31日までの12カ月間の実質税率が21%の連邦法定税率と異なるのは,主に収入と収益の地理的組み合わせ,推定免税額,不確定な税収状況,その他の離散項目によるものであり,有効税率を検討することは意味がないと考えられる。我々は、いかなる外国子会社の未送金収益への無期限再投資を主張し続けており、このような収益の分配に実質的な税収結果が生じる。

2020年3月27日、CARE法案が米国で署名されて法律となった。CARE法案の規則と手続きに基づいて、米国での純運営損失の一部を回収するために、いくつかの返金要求を提出した。“CARE法案”が公布されるまで、このような純営業損失は繰越するしかない。したがって、私たちは約3300万ドルの払い戻しを受ける予定です。その中で、前に受け取った払い戻しは10ドルです

2022年12月31日まで。2022年第3四半期には、2014年の米国納税申告書監査を解決し、約300万ドルの未返済返金を削減する合意に原則的に合意した。2022年12月31日現在の連結貸借対照表では、残りの約2000万ドルの返金が他の非流動資産に分類されている。返金を受ける正確な時間はまだ確定していませんが、2023年には払い戻しの一部は受信されないと予想しています。

私たちはまだ私たちが私たちのすべての繰延税金資産を利用できないかもしれないと信じている。適用された会計基準によると、私たちは2022年と2021年にそれぞれ600万ドルと8700万ドルの追加評価を記録した。

我々の2023年通年の所得税支払いは、このような業務の収益性を考慮することなく、国内収入に応じて課税される国で発生する税金を含む6,000万ドルから6,500万ドルの間と推定される

流動性と資本資源

私たちは私たちの流動資金と資本資源が私たちの運営、資本約束、そして戦略成長計画を支持するのに十分だと思う。過去数年間に大量のキャッシュフローを発生させる能力は、2021年に1億ドルの2024年優先債券を買い戻し、2024年の優先債券が満期になる問題に対応するために現金残高を増加させることができるようにしている。2022年12月31日現在、私たちの運営資本は5.69億ドルの現金と現金等価物を含む7.29億ドルです。また、2022年12月31日現在、2022年4月に締結された優先保証循環信用協定(“循環信用協定”)により、2.15億ドルの未使用承諾がありますので、以下にさらにご紹介します

私たちの重大な現金約束は、主に長期債務の債務、正常な運営の一部としての購入債務、そして私たちの業務運営と私たちを支援するためのいくつかのサービスライン収入源のための土地、建物、船、設備の運営レンタルを含む。私どものレンタル予定期限の説明については、本報告に含まれる総合財務諸表付記4−“レンタル”を参照されたい

私たちが循環信用協定に基づいて提供した循環信用手配は2022年12月31日までまだ使用されておらず、本報告日まで使用されていません。私たちの最近の債務満期日は2024年の優先手形の4億ドルです。2021年には、公開市場取引で合計1億ドルの2024年優先債券元金を買い戻した。私たちは時々債券が満期日になる前に、公開市場または個人協議の買い戻し取引または他の方法を通じて、追加の限定的な買い戻しを完了するかもしれない。私たちはこのような追加的な買い戻しの時間や私たちがそのような買い戻しを完了するかどうかについて何の保証も提供できない。私たちは、その後に提出された10-Kまたは10-Qテーブルで要求される範囲内でなければ、または法律が適用されない限り、そのような買い戻し取引に関するさらなる情報を開示するつもりはない。我々の長期債務の予定期限についての詳細は、本報告に含まれる連結財務諸表付記9−“債務”を参照されたい

2022年12月31日現在、私たちの購入債務総額は4.64億ドルで、うち3.24億ドルは今後12ヶ月以内に支払い、その後は1.4億ドルとなる。私たちの購入義務には、商品やサービスを購入する協定と、私たちの業務が正常に運営するための資本資産への約束が含まれています

私たちは依然として強力な流動資金を維持することに努力して、私たちの現金状況、抽出されていない循環信用協定及び債務期限の概況は未来の潜在的な成長機会を処理し、私たちのリターンを改善するために、私たちに余裕のある資源と時間を提供できると信じている。

2022年、2022年、2021年、2020年12月31日までの年間の現金と現金等価物の変化に影響を与える概要は以下の通り

| | | | | | | | | | | | | | | | | | | | | | | |

| | | 十二月三十一日までの年度 |

| (単位:千) | | 2022 | | 2021 | | 2020 |

| 現金の変化: | | | | | | |

| 経営活動が提供する現金純額 | | $ | 120,883 | | | $ | 225,314 | | | $ | 136,647 | |

| 投資活動のための現金純額 | | (76,865) | | | (34,157) | | | (52,590) | |

| 融資活動のための現金純額 | | (1,862) | | | (101,682) | | | (1,699) | |

| 為替レートが現金に与える影響 | | (11,525) | | | (3,377) | | | (3,997) | |

| 現金および現金等価物の純増加(減額) | | $ | 30,631 | | | $ | 86,098 | | | $ | 78,361 | |

| | | | | | | |

経営活動

2022年12月31日、2021年、2020年12月31日までの年間、私たちの経営活動の主な現金源と用途は以下の通りです

| | | | | | | | | | | | | | | | | | | | | | | | | | | | |

| | | | | | | | |

| | | | 十二月三十一日までの年度 | | |

| (単位:千) | | 2022 | | 2021 | | 2020 | | |

| 経営活動のキャッシュフロー: | | | | | | | | |

| 純収益(赤字) | | $ | 25,941 | | | $ | (49,307) | | | $ | (496,751) | | | |

| 非現金調整: | | | | | | | | |

| | 営業権の減価を含む減価償却と償却 | | 120,969 | | | 139,723 | | | 528,895 | | | |

| | 長期資産減価損失 | | — | | | — | | | 70,445 | | | |

| | 恒大土地損失準備、純額 | | — | | | 29,549 | | | — | | | |

| | 所得税を繰延する | | 829 | | | (1,798) | | | (4,158) | | | |

| | 在庫減記 | | — | | | — | | | 7,038 | | | |