bcpc-202212312022会計年度誤り0000009326P 3 Y0.66660.6666Http://Fasb.org/us-GAAP/2022#OtherCompresiveIncomeDefinedBenefitPlansNetUnamorizedGainLossArisingDuringPerioNetOfTaxHttp://Fasb.org/us-GAAP/2022#OtherCompresiveIncomeDefinedBenefitPlansNetUnamorizedGainLossArisingDuringPerioNetOfTaxHttp://Fasb.org/us-GAAP/2022#OtherCompresiveIncomeDefinedBenefitPlansNetUnamorizedGainLossArisingDuringPerioNetOfTaxHttp://Fasb.org/us-GAAP/2022#OtherCompresiveIncomeLossCashFlowHedgeGainLossAfterReclassategationAndTaxParentHttp://Fasb.org/us-GAAP/2022#OtherCompresiveIncomeLossCashFlowHedgeGainLossAfterReclassategationAndTaxParentHttp://Fasb.org/us-GAAP/2022#OtherCompresiveIncomeLossCashFlowHedgeGainLossAfterReclassategationAndTaxParent00000093262022-01-012022-12-3100000093262022-06-30ISO 4217:ドル00000093262023-02-10Xbrli:共有00000093262022-12-3100000093262021-12-31ISO 4217:ドルXbrli:共有00000093262021-01-012021-12-3100000093262020-01-012020-12-3100000093262019-12-310000009326アメリカ-公認会計基準:前払いメンバーを保留2019-12-310000009326アメリカ公認会計原則:他の総合収入メンバーを累計2019-12-310000009326アメリカ-アメリカ公認会計基準:普通株式メンバー2019-12-310000009326US-GAAP:AdditionalPaidInCapitalMembers2019-12-310000009326アメリカ-公認会計基準:前払いメンバーを保留2020-01-012020-12-310000009326アメリカ公認会計原則:他の総合収入メンバーを累計2020-01-012020-12-3100000093262020-12-310000009326アメリカ-アメリカ公認会計基準:普通株式メンバー2020-01-012020-12-310000009326US-GAAP:AdditionalPaidInCapitalMembers2020-01-012020-12-310000009326アメリカ-公認会計基準:前払いメンバーを保留2020-12-310000009326アメリカ公認会計原則:他の総合収入メンバーを累計2020-12-310000009326アメリカ-アメリカ公認会計基準:普通株式メンバー2020-12-310000009326US-GAAP:AdditionalPaidInCapitalMembers2020-12-310000009326アメリカ-公認会計基準:前払いメンバーを保留2021-01-012021-12-310000009326アメリカ公認会計原則:他の総合収入メンバーを累計2021-01-012021-12-310000009326アメリカ-アメリカ公認会計基準:普通株式メンバー2021-01-012021-12-310000009326US-GAAP:AdditionalPaidInCapitalMembers2021-01-012021-12-310000009326アメリカ-公認会計基準:前払いメンバーを保留2021-12-310000009326アメリカ公認会計原則:他の総合収入メンバーを累計2021-12-310000009326アメリカ-アメリカ公認会計基準:普通株式メンバー2021-12-310000009326US-GAAP:AdditionalPaidInCapitalMembers2021-12-310000009326アメリカ-公認会計基準:前払いメンバーを保留2022-01-012022-12-310000009326アメリカ公認会計原則:他の総合収入メンバーを累計2022-01-012022-12-310000009326アメリカ-アメリカ公認会計基準:普通株式メンバー2022-01-012022-12-310000009326US-GAAP:AdditionalPaidInCapitalMembers2022-01-012022-12-310000009326アメリカ-公認会計基準:前払いメンバーを保留2022-12-310000009326アメリカ公認会計原則:他の総合収入メンバーを累計2022-12-310000009326アメリカ-アメリカ公認会計基準:普通株式メンバー2022-12-310000009326US-GAAP:AdditionalPaidInCapitalMembers2022-12-310000009326アメリカ-GAAP:BuildingMembersSRT:最小メンバ数2022-01-012022-12-310000009326アメリカ-GAAP:BuildingMembersSRT:最大メンバ数2022-01-012022-12-310000009326米国-GAAP:デバイス構成員SRT:最小メンバ数2022-01-012022-12-310000009326SRT:最大メンバ数米国-GAAP:デバイス構成員2022-01-012022-12-310000009326Bcpc:科初BidCoASAndItsSubsidiaryCompaniesKappaMember2022-01-012022-12-310000009326Bcpc:CardinalAssociatesIncBergstromメンバー2022-01-012022-12-310000009326Bcpc:HumanNutritionAndHealthMember2022-12-310000009326Bcpc:HumanNutritionAndHealthMember2021-12-310000009326Bcpc:AnimalNutritionAndHealthMember2022-12-310000009326Bcpc:AnimalNutritionAndHealthMember2021-12-310000009326Bcpc:Special ProductsMember2022-12-310000009326Bcpc:Special ProductsMember2021-12-310000009326Bcpc:IndustrialProductsMembers2022-12-310000009326Bcpc:IndustrialProductsMembers2021-12-310000009326米国-GAAP:顧客リストのメンバーSRT:最小メンバ数2022-01-012022-12-310000009326SRT:最大メンバ数米国-GAAP:顧客リストのメンバー2022-01-012022-12-310000009326米国-公認会計原則:商標と貿易名メンバーSRT:最小メンバ数2022-01-012022-12-310000009326SRT:最大メンバ数米国-公認会計原則:商標と貿易名メンバー2022-01-012022-12-310000009326米国-GAAP:技術的権利の発達したメンバーSRT:最小メンバ数2022-01-012022-12-310000009326SRT:最大メンバ数米国-GAAP:技術的権利の発達したメンバー2022-01-012022-12-310000009326Bcpc:登録コストを規制するメンバーSRT:最小メンバ数2022-01-012022-12-310000009326SRT:最大メンバ数Bcpc:登録コストを規制するメンバー2022-01-012022-12-310000009326BCPC:特許貿易秘書のメンバーSRT:最小メンバ数2022-01-012022-12-310000009326BCPC:特許貿易秘書のメンバーSRT:最大メンバ数2022-01-012022-12-310000009326Bcpc:他の無形資産には、登録コストおよび特許貿易秘密メンバーは含まれていませんSRT:最小メンバ数2022-01-012022-12-310000009326SRT:最大メンバ数Bcpc:他の無形資産には、登録コストおよび特許貿易秘密メンバーは含まれていません2022-01-012022-12-310000009326Bcpc:CardinalAssociatesIncBergstromメンバー2022-08-30Xbrli:純0000009326Bcpc:CardinalAssociatesIncBergstromメンバー2022-08-302022-08-300000009326Bcpc:CardinalAssociatesIncBergstromメンバーBcpc:FormerShareholdersMember2022-08-302022-08-300000009326Bcpc:CardinalAssociatesIncBergstromメンバーBcpc:FormerBankMember2022-08-302022-08-300000009326Bcpc:CardinalAssociatesIncBergstromメンバー2022-12-310000009326Bcpc:HumanNutritionAndHealthMember2022-08-302022-08-300000009326Bcpc:AnimalNutritionAndHealthMember2022-08-302022-08-300000009326US-GAAP:クライアント関係メンバBcpc:CardinalAssociatesIncBergstromメンバー2022-08-300000009326Bcpc:CardinalAssociatesIncBergstromメンバー米国-GAAP:技術的権利の発達したメンバー2022-08-300000009326Bcpc:CardinalAssociatesIncBergstromメンバー米国-公認会計原則:商標メンバー2022-08-300000009326US-GAAP:クライアント関係メンバBcpc:CardinalAssociatesIncBergstromメンバー2022-08-302022-08-300000009326Bcpc:CardinalAssociatesIncBergstromメンバーBcpc:Corporation TrademarkMember2022-08-302022-08-300000009326Bcpc:ProductTrademarksメンバーBcpc:CardinalAssociatesIncBergstromメンバー2022-08-302022-08-300000009326Bcpc:CardinalAssociatesIncBergstromメンバー米国-GAAP:技術的権利の発達したメンバー2022-08-302022-08-300000009326Bcpc:CardinalAssociatesIncBergstromメンバー2021-01-012021-12-310000009326Bcpc:CardinalAssociatesIncBergstromメンバー2020-01-012020-12-310000009326Bcpc:科初BidCoASAndItsSubsidiaryCompaniesKappaMember2022-06-212022-06-21ISO 4217:NOK0000009326Bcpc:科初BidCoASAndItsSubsidiaryCompaniesKappaMemberBcpc:FormerShareholdersMember2022-06-212022-06-210000009326Bcpc:FormerShareholdersLendersAndCreditorsメンバーBcpc:科初BidCoASAndItsSubsidiaryCompaniesKappaMember2022-06-212022-06-210000009326Bcpc:科初BidCoASAndItsSubsidiaryCompaniesKappaMember2022-12-310000009326Bcpc:科初BidCoASAndItsSubsidiaryCompaniesKappaMember2022-06-210000009326US-GAAP:クライアント関係メンバBcpc:科初BidCoASAndItsSubsidiaryCompaniesKappaMember2022-06-210000009326米国-GAAP:技術的権利の発達したメンバーBcpc:科初BidCoASAndItsSubsidiaryCompaniesKappaMember2022-06-210000009326Bcpc:科初BidCoASAndItsSubsidiaryCompaniesKappaMember米国-公認会計原則:商標メンバー2022-06-210000009326US-GAAP:クライアント関係メンバBcpc:科初BidCoASAndItsSubsidiaryCompaniesKappaMember2022-06-212022-06-210000009326Bcpc:科初BidCoASAndItsSubsidiaryCompaniesKappaMemberBcpc:Corporation TrademarkMember2022-06-212022-06-210000009326Bcpc:ProductTrademarksメンバーBcpc:科初BidCoASAndItsSubsidiaryCompaniesKappaMember2022-06-212022-06-210000009326米国-GAAP:技術的権利の発達したメンバーBcpc:科初BidCoASAndItsSubsidiaryCompaniesKappaMember2022-06-212022-06-210000009326Bcpc:科初BidCoASAndItsSubsidiaryCompaniesKappaMember2021-01-012021-12-310000009326Bcpc:科初BidCoASAndItsSubsidiaryCompaniesKappaMember2020-01-012020-12-310000009326米国-GAAP:販売コストメンバー2022-01-012022-12-310000009326米国-GAAP:販売コストメンバー2021-01-012021-12-310000009326米国-GAAP:販売コストメンバー2020-01-012020-12-310000009326アメリカ公認会計基準:運営費用メンバー2022-01-012022-12-310000009326アメリカ公認会計基準:運営費用メンバー2021-01-012021-12-310000009326アメリカ公認会計基準:運営費用メンバー2020-01-012020-12-31Bcpc:計画0000009326Bcpc:Omnibus IncentivePlan 2017年メンバー2022-12-310000009326BCPC:ストーク計画1999年1月2022-12-310000009326Bcpc:Omnibus IncentivePlan 2017年メンバー2022-01-012022-12-310000009326Bcpc:Omnibus IncentivePlan 2017年メンバー米国-公認会計基準:従業員株式オプションメンバー2022-12-310000009326Bcpc:Omnibus IncentivePlan 2017年メンバーアメリカ-GAAP:ShareBasedPaymentArrangementNonEmployeMembers2022-01-012022-12-310000009326アメリカ公認会計基準:パフォーマンス共有メンバーアメリカ-GAAP:ShareBasedPaymentArrangementEmployeeMembers2022-01-012022-12-310000009326米国-公認会計基準:従業員株式オプションメンバー2022-01-012022-12-310000009326米国-公認会計基準:従業員株式オプションメンバー2021-01-012021-12-310000009326米国-公認会計基準:従業員株式オプションメンバー2020-01-012020-12-310000009326アメリカ公認会計基準:パフォーマンス共有メンバーアメリカ-GAAP:ShareBasedPaymentArrangementEmployeeMembers2021-01-012021-12-310000009326アメリカ公認会計基準:パフォーマンス共有メンバーアメリカ-GAAP:ShareBasedPaymentArrangementEmployeeMembers2020-01-012020-12-310000009326米国-公認会計基準:従業員株式オプションメンバーSRT:最小メンバ数2022-01-012022-12-310000009326SRT:最大メンバ数米国-公認会計基準:従業員株式オプションメンバー2022-01-012022-12-310000009326米国-公認会計基準:制限された株式メンバーアメリカ-GAAP:ShareBasedPaymentArrangementEmployeeMembers2022-01-012022-12-310000009326米国-公認会計基準:制限された株式メンバーアメリカ-GAAP:ShareBasedPaymentArrangementNonEmployeMembers2022-01-012022-12-310000009326Bcpc:ExercisePriceRange 1メンバ2022-01-012022-12-310000009326Bcpc:ExercisePriceRange 1メンバ2022-12-310000009326Bcpc:ExercisePriceRange 2メンバ2022-01-012022-12-310000009326Bcpc:ExercisePriceRange 2メンバ2022-12-310000009326Bcpc:ExercisePriceRange 3メンバ2022-01-012022-12-310000009326Bcpc:ExercisePriceRange 3メンバ2022-12-310000009326米国-公認会計基準:制限された株式メンバー2021-12-310000009326米国-公認会計基準:制限された株式メンバー2020-12-310000009326米国-公認会計基準:制限された株式メンバー2019-12-310000009326米国-公認会計基準:制限された株式メンバー2022-01-012022-12-310000009326米国-公認会計基準:制限された株式メンバー2021-01-012021-12-310000009326米国-公認会計基準:制限された株式メンバー2020-01-012020-12-310000009326米国-公認会計基準:制限された株式メンバー2022-12-310000009326アメリカ公認会計基準:パフォーマンス共有メンバー2021-12-310000009326アメリカ公認会計基準:パフォーマンス共有メンバー2020-12-310000009326アメリカ公認会計基準:パフォーマンス共有メンバー2019-12-310000009326アメリカ公認会計基準:パフォーマンス共有メンバー2022-01-012022-12-310000009326アメリカ公認会計基準:パフォーマンス共有メンバー2021-01-012021-12-310000009326アメリカ公認会計基準:パフォーマンス共有メンバー2020-01-012020-12-310000009326アメリカ公認会計基準:パフォーマンス共有メンバー2022-12-310000009326SRT:RevisionOfPriorPeriod再分類調整メンバ2020-01-012020-12-310000009326SRT:RevisionOfPriorPeriod再分類調整メンバ2019-01-012019-12-310000009326アメリカ-公認会計基準:本土メンバー2022-12-310000009326アメリカ-公認会計基準:本土メンバー2021-12-310000009326アメリカ-GAAP:BuildingMembers2022-12-310000009326アメリカ-GAAP:BuildingMembers2021-12-310000009326米国-GAAP:デバイス構成員2022-12-310000009326米国-GAAP:デバイス構成員2021-12-310000009326アメリカ-アメリカ公認会計基準:建設中のメンバー2022-12-310000009326アメリカ-アメリカ公認会計基準:建設中のメンバー2021-12-310000009326SRT:北米メンバ2022-12-310000009326SRT:北米メンバ2021-12-310000009326SRT:ヨーロッパメンバ2022-12-310000009326SRT:ヨーロッパメンバ2021-12-310000009326米国-GAAP:顧客リストのメンバー2022-12-310000009326米国-GAAP:顧客リストのメンバー2021-12-310000009326米国-公認会計原則:商標と貿易名メンバー2022-12-310000009326米国-公認会計原則:商標と貿易名メンバー2021-12-310000009326米国-GAAP:技術的権利の発達したメンバー2022-12-310000009326米国-GAAP:技術的権利の発達したメンバー2021-12-310000009326アメリカ公認会計基準:その他無形資産メンバーSRT:最小メンバ数2022-01-012022-12-310000009326SRT:最大メンバ数アメリカ公認会計基準:その他無形資産メンバー2022-01-012022-12-310000009326アメリカ公認会計基準:その他無形資産メンバー2022-12-310000009326アメリカ公認会計基準:その他無形資産メンバー2021-12-310000009326Bcpc:StGabrielCCCompanyLLCMメンバー2013-12-310000009326Bcpc:EastmanChemicalCompanyメンバーBcpc:StGabrielCCCompanyLLCMメンバー2013-12-31Bcpc:投票0000009326Bcpc:StGabrielCCCompanyLLCMメンバー2022-01-012022-12-310000009326Bcpc:StGabrielCCCompanyLLCMメンバー2021-01-012021-12-310000009326Bcpc:StGabrielCCCompanyLLCMメンバー2020-01-012020-12-310000009326Bcpc:StGabrielCCCompanyLLCMメンバー2022-12-310000009326Bcpc:StGabrielCCCompanyLLCMメンバー2021-12-310000009326Bcpc:A 2018 CreditAgreementメンバアメリカ公認会計基準:RevolvingCreditFacilityMembers2018-06-270000009326Bcpc:A 2018 CreditAgreementメンバアメリカ公認会計基準:RevolvingCreditFacilityMembers2022-04-012022-06-300000009326Bcpc:A 2018 CreditAgreementメンバアメリカ公認会計基準:RevolvingCreditFacilityMembers2022-07-270000009326Bcpc:A 2018 CreditAgreementメンバアメリカ公認会計基準:RevolvingCreditFacilityMembers2022-01-012022-12-310000009326Bcpc:A 2018 CreditAgreementメンバアメリカ公認会計基準:RevolvingCreditFacilityMembers2022-07-012022-09-300000009326Bcpc:A 2018 CreditAgreementメンバアメリカ公認会計基準:RevolvingCreditFacilityMembers2022-12-310000009326Bcpc:A 2018 CreditAgreementメンバアメリカ公認会計基準:RevolvingCreditFacilityMembers2021-12-310000009326Bcpc:RevolvingCreditAgreementメンバ2022-12-310000009326Bcpc:RevolvingCreditAgreementメンバSRT:最小メンバ数2022-01-012022-12-310000009326SRT:最大メンバ数Bcpc:RevolvingCreditAgreementメンバ2022-01-012022-12-310000009326Bcpc:RevolvingCreditAgreementメンバ2022-01-012022-12-310000009326アメリカ-公認会計基準:州と地方法律法規のメンバー2022-12-3100000093262020-01-012020-03-31Bcpc:ネットセグメント0000009326アメリカ公認会計基準:運営部門メンバーBcpc:HumanNutritionAndHealthMember2022-12-310000009326アメリカ公認会計基準:運営部門メンバーBcpc:HumanNutritionAndHealthMember2021-12-310000009326Bcpc:AnimalNutritionAndHealthMemberアメリカ公認会計基準:運営部門メンバー2022-12-310000009326Bcpc:AnimalNutritionAndHealthMemberアメリカ公認会計基準:運営部門メンバー2021-12-310000009326Bcpc:Special ProductsMemberアメリカ公認会計基準:運営部門メンバー2022-12-310000009326Bcpc:Special ProductsMemberアメリカ公認会計基準:運営部門メンバー2021-12-310000009326アメリカ-アメリカ公認会計基準:会社非部門メンバー2022-12-310000009326アメリカ-アメリカ公認会計基準:会社非部門メンバー2021-12-310000009326アメリカ公認会計基準:運営部門メンバーBcpc:HumanNutritionAndHealthMember2022-01-012022-12-310000009326アメリカ公認会計基準:運営部門メンバーBcpc:HumanNutritionAndHealthMember2021-01-012021-12-310000009326アメリカ公認会計基準:運営部門メンバーBcpc:HumanNutritionAndHealthMember2020-01-012020-12-310000009326Bcpc:AnimalNutritionAndHealthMemberアメリカ公認会計基準:運営部門メンバー2022-01-012022-12-310000009326Bcpc:AnimalNutritionAndHealthMemberアメリカ公認会計基準:運営部門メンバー2021-01-012021-12-310000009326Bcpc:AnimalNutritionAndHealthMemberアメリカ公認会計基準:運営部門メンバー2020-01-012020-12-310000009326Bcpc:Special ProductsMemberアメリカ公認会計基準:運営部門メンバー2022-01-012022-12-310000009326Bcpc:Special ProductsMemberアメリカ公認会計基準:運営部門メンバー2021-01-012021-12-310000009326Bcpc:Special ProductsMemberアメリカ公認会計基準:運営部門メンバー2020-01-012020-12-310000009326アメリカ-アメリカ公認会計基準:会社非部門メンバー2022-01-012022-12-310000009326アメリカ-アメリカ公認会計基準:会社非部門メンバー2021-01-012021-12-310000009326アメリカ-アメリカ公認会計基準:会社非部門メンバー2020-01-012020-12-310000009326アメリカ-公認会計基準:材料対帳プロジェクトメンバー2022-01-012022-12-310000009326アメリカ-公認会計基準:材料対帳プロジェクトメンバー2021-01-012021-12-310000009326アメリカ-公認会計基準:材料対帳プロジェクトメンバー2020-01-012020-12-310000009326Bcpc:ProductSalesMember2022-01-012022-12-310000009326Bcpc:ProductSalesMember2021-01-012021-12-310000009326Bcpc:ProductSalesMember2020-01-012020-12-310000009326Bcpc:共同製造メンバー2022-01-012022-12-310000009326Bcpc:共同製造メンバー2021-01-012021-12-310000009326Bcpc:共同製造メンバー2020-01-012020-12-310000009326Bcpc:BillAndHoldMember2022-01-012022-12-310000009326Bcpc:BillAndHoldMember2021-01-012021-12-310000009326Bcpc:BillAndHoldMember2020-01-012020-12-310000009326Bcpc:委託メンバー2022-01-012022-12-310000009326Bcpc:委託メンバー2021-01-012021-12-310000009326Bcpc:委託メンバー2020-01-012020-12-310000009326アメリカ-公認会計基準:製品メンバー2022-01-012022-12-310000009326アメリカ-公認会計基準:製品メンバー2021-01-012021-12-310000009326アメリカ-公認会計基準:製品メンバー2020-01-012020-12-310000009326US-GAAP:RoyaltyMember2022-01-012022-12-310000009326US-GAAP:RoyaltyMember2021-01-012021-12-310000009326US-GAAP:RoyaltyMember2020-01-012020-12-310000009326国:アメリカ2022-01-012022-12-310000009326国:アメリカ2021-01-012021-12-310000009326国:アメリカ2020-01-012020-12-310000009326アメリカ-GAAP:非アメリカのメンバー2022-01-012022-12-310000009326アメリカ-GAAP:非アメリカのメンバー2021-01-012021-12-310000009326アメリカ-GAAP:非アメリカのメンバー2020-01-012020-12-31Bcpc:収入_子流0000009326米国-公認会計基準:通貨スワップメンバー2022-01-012022-12-310000009326米国-公認会計基準:通貨スワップメンバー2021-01-012021-12-310000009326米国-公認会計基準:通貨スワップメンバー2020-01-012020-12-310000009326米国-GAAP:累積換算調整メンバー2021-12-310000009326アメリカ-GAAP:累積GainLossNetCashFlowHedgeParentMember2021-12-310000009326米国-GAAP:累積定義された福祉計画調整メンバー2021-12-310000009326米国-GAAP:累積換算調整メンバー2022-01-012022-12-310000009326アメリカ-GAAP:累積GainLossNetCashFlowHedgeParentMember2022-01-012022-12-310000009326米国-GAAP:累積定義された福祉計画調整メンバー2022-01-012022-12-310000009326米国-GAAP:累積換算調整メンバー2022-12-310000009326アメリカ-GAAP:累積GainLossNetCashFlowHedgeParentMember2022-12-310000009326米国-GAAP:累積定義された福祉計画調整メンバー2022-12-3100000093262021-01-012021-01-010000009326アメリカ-GAAP:DefinedBenefitPostretirementHealthCoverageMember2021-12-310000009326アメリカ-GAAP:DefinedBenefitPostretirementHealthCoverageMember2020-12-310000009326アメリカ-GAAP:DefinedBenefitPostretirementHealthCoverageMember2022-01-012022-12-310000009326アメリカ-GAAP:DefinedBenefitPostretirementHealthCoverageMember2021-01-012021-12-310000009326アメリカ-GAAP:DefinedBenefitPostretirementHealthCoverageMember2022-12-310000009326アメリカ-GAAP:DefinedBenefitPostretirementHealthCoverageMember2020-01-012020-12-310000009326Bcpc:中央州南東と南西地域年金基金メンバー2022-01-012022-12-310000009326Bcpc:中央州南東と南西地域年金基金メンバー2021-01-012021-12-310000009326Bcpc:中央州南東と南西地域年金基金メンバー2020-01-012020-12-310000009326Bcpc:ChemogasDefinedPensionPlanMemberアメリカ-公認会計基準:年金計画定義の福祉メンバー2021-12-310000009326Bcpc:ChemogasDefinedPensionPlanMemberアメリカ-公認会計基準:年金計画定義の福祉メンバー2020-12-310000009326Bcpc:ChemogasDefinedPensionPlanMemberアメリカ-公認会計基準:年金計画定義の福祉メンバー2022-01-012022-12-310000009326Bcpc:ChemogasDefinedPensionPlanMemberアメリカ-公認会計基準:年金計画定義の福祉メンバー2021-01-012021-12-310000009326Bcpc:ChemogasDefinedPensionPlanMemberアメリカ-公認会計基準:年金計画定義の福祉メンバー2022-12-310000009326アメリカ-公認会計基準:年金計画定義の福祉メンバー2022-12-310000009326アメリカ-公認会計基準:年金計画定義の福祉メンバー2021-12-310000009326Bcpc:ChemogasDefinedPensionPlanMemberアメリカ-公認会計基準:年金計画定義の福祉メンバー2020-01-012020-12-310000009326アメリカ-公認会計基準:公正価値入力レベル1メンバー2022-12-310000009326アメリカ-公認会計基準:公正価値入力レベル1メンバー2021-12-31Bcpc:金融商品0000009326アメリカ公認会計基準:MoneyMarketFundsMembers2022-12-310000009326アメリカ公認会計基準:MoneyMarketFundsMembers2021-12-310000009326米国-公認会計基準:通貨スワップメンバー2022-12-310000009326US-GAAP:InterestRateSwapMember2022-12-310000009326米国-公認会計基準:通貨スワップメンバー2021-12-310000009326US-GAAP:InterestRateSwapMember2021-12-310000009326Bcpc:提供するサービスメンバアメリカ公認会計基準:Corporation JointVentureMembers2022-01-012022-12-310000009326Bcpc:提供するサービスメンバアメリカ公認会計基準:Corporation JointVentureMembers2021-01-012021-12-310000009326Bcpc:提供するサービスメンバアメリカ公認会計基準:Corporation JointVentureMembers2020-01-012020-12-310000009326Bcpc:プリミティブSoldMemberアメリカ公認会計基準:Corporation JointVentureMembers2022-01-012022-12-310000009326Bcpc:プリミティブSoldMemberアメリカ公認会計基準:Corporation JointVentureMembers2021-01-012021-12-310000009326Bcpc:プリミティブSoldMemberアメリカ公認会計基準:Corporation JointVentureMembers2020-01-012020-12-310000009326アメリカ公認会計基準:Corporation JointVentureMembers2022-01-012022-12-310000009326アメリカ公認会計基準:Corporation JointVentureMembers2021-01-012021-12-310000009326アメリカ公認会計基準:Corporation JointVentureMembers2020-01-012020-12-310000009326アメリカ公認会計基準:Corporation JointVentureMembers2022-12-310000009326アメリカ公認会計基準:Corporation JointVentureMembers2021-12-310000009326Bcpc:本社と研究所施設のメンバー2022-06-22Utr:SQFTBcpc:部分0000009326SRT:最小メンバ数Bcpc:レンタカー1号のレンタル運営メンバー2022-12-310000009326SRT:最大メンバ数Bcpc:レンタカー1号のレンタル運営メンバー2022-12-310000009326Bcpc:レンタカー1号のレンタル運営メンバー2022-12-310000009326Bcpc:2人のメンバーをレンタル運営リース転送SRT:最小メンバ数2022-12-310000009326Bcpc:2人のメンバーをレンタル運営リース転送SRT:最大メンバ数2022-12-310000009326Bcpc:2人のメンバーをレンタル運営リース転送2022-12-310000009326SRT:最小メンバ数Bcpc:リース運営リース3人のメンバーを転送2022-12-310000009326SRT:最大メンバ数Bcpc:リース運営リース3人のメンバーを転送2022-12-310000009326Bcpc:リース運営リース3人のメンバーを転送2022-12-310000009326Bcpc:リース運営リース輸送4メンバー2022-12-310000009326US-GAAP:DesignatedAsHedgingInstrumentMemberUS-GAAP:InterestRateSwapMemberBcpc:PayFixedInterestRateメンバー2019-05-280000009326US-GAAP:DesignatedAsHedgingInstrumentMemberUS-GAAP:InterestRateSwapMember2019-05-280000009326アメリカ公認会計基準:利息支出メンバーUS-GAAP:InterestRateSwapMember2022-01-012022-12-310000009326アメリカ公認会計基準:利息支出メンバーUS-GAAP:InterestRateSwapMember2021-01-012021-12-310000009326アメリカ公認会計基準:利息支出メンバーUS-GAAP:InterestRateSwapMember2020-01-012020-12-310000009326米国-公認会計基準:通貨スワップメンバーUS-GAAP:DesignatedAsHedgingInstrumentMemberBcpc:PayFixedInterestRateメンバー2019-05-280000009326米国-公認会計基準:通貨スワップメンバーUS-GAAP:DesignatedAsHedgingInstrumentMemberBcpc:固定金利を受信するメンバ2019-05-280000009326米国-公認会計基準:通貨スワップメンバーUS-GAAP:DesignatedAsHedgingInstrumentMember2019-05-280000009326米国-公認会計基準:通貨スワップメンバーアメリカ公認会計基準:利息支出メンバーUS-GAAP:DesignatedAsHedgingInstrumentMember2022-01-012022-12-310000009326米国-公認会計基準:通貨スワップメンバーアメリカ公認会計基準:利息支出メンバーUS-GAAP:DesignatedAsHedgingInstrumentMember2021-01-012021-12-310000009326米国-公認会計基準:通貨スワップメンバーアメリカ公認会計基準:利息支出メンバーUS-GAAP:DesignatedAsHedgingInstrumentMember2020-01-012020-12-310000009326US-GAAP:InterestRateSwapMember2021-01-012021-12-310000009326US-GAAP:InterestRateSwapMember2022-01-012022-12-310000009326US-GAAP:InterestRateSwapMember2020-01-012020-12-310000009326米国-公認会計基準:長期契約メンバー2022-06-21Bcpc:デリバティブ0000009326米国-公認会計基準:長期契約メンバー2022-01-012022-12-310000009326米国-公認会計基準:長期契約メンバー2022-06-300000009326Bcpc:ForeignExchangeForwardUSDNOKMember米国-公認会計基準:非指定メンバー2022-06-210000009326米国-公認会計基準:非指定メンバーBcpc:ForeignExchangeForwardUSDEUROMember2022-06-17ISO 4217:ユーロ0000009326米国-公認会計基準:非指定メンバーBcpc:ForeignExchangeForwardUSDEUROMember2022-06-210000009326Bcpc:ForeignExchange ForwardEURONOKメンバー米国-公認会計基準:非指定メンバー2022-06-2100000093262022-01-012022-03-3100000093262022-04-012022-06-3000000093262022-07-012022-09-3000000093262022-10-012022-12-3100000093262021-01-012021-03-3100000093262021-04-012021-06-3000000093262021-07-012021-09-3000000093262021-10-012021-12-310000009326US-GAAP:AllowanceForCreditLossMember2019-12-310000009326アメリカ公認会計基準:在庫評価保留メンバー2019-12-310000009326US-GAAP:AllowanceForCreditLossMember2020-01-012020-12-310000009326アメリカ公認会計基準:在庫評価保留メンバー2020-01-012020-12-310000009326US-GAAP:AllowanceForCreditLossMember2020-12-310000009326アメリカ公認会計基準:在庫評価保留メンバー2020-12-310000009326US-GAAP:AllowanceForCreditLossMember2021-01-012021-12-310000009326アメリカ公認会計基準:在庫評価保留メンバー2021-01-012021-12-310000009326US-GAAP:AllowanceForCreditLossMember2021-12-310000009326アメリカ公認会計基準:在庫評価保留メンバー2021-12-310000009326US-GAAP:AllowanceForCreditLossMember2022-01-012022-12-310000009326アメリカ公認会計基準:在庫評価保留メンバー2022-01-012022-12-310000009326US-GAAP:AllowanceForCreditLossMember2022-12-310000009326アメリカ公認会計基準:在庫評価保留メンバー2022-12-31

アメリカです

アメリカ証券取引委員会

ワシントンD.C.,20549

表10-K

(マーク1)

| | | | | |

| ☑ | 1934年証券取引法第13節又は第15節に基づいて提出された年次報告 |

| 本財政年度末まで十二月三十一日, 2022 |

| あるいは…。 |

| ☐ | 1934年証券取引法第13条又は15条に基づいて提出された移行報告 |

| _から_への過渡期 |

依頼書類番号:1-13648

_______________________________________________________________________________________________________________

Balchem社講演する

(登録者の正確な氏名はその定款に記載) | | | | | | | | |

| メリーランド州 | | 13-2578432 |

| (登録設立又は組織の国又はその他の管轄区域) | | (国際税務局雇用主身分証明書番号) |

| | | | | | | | |

パラグオン·ドライブ5, モンデール, ニュージャージー州07645 |

| (主な行政事務室住所)(郵便番号) |

登録者の電話番号、市外局番を含む:(845) 326-5600 |

|

| 同法第12条(B)に基づいて登録された証券: |

| | |

| クラスごとのタイトル | 取引記号 | 登録された各取引所の名称 |

| 普通株は、一株当たり0.06-2/3ドルです | BCPC | ナスダック株式市場有限責任会社 |

| | |

| 同法第12条(G)により登録された証券:なし |

登録者が証券法第405条で定義された有名な経験豊富な発行者であるかどうかをチェックする

はい、そうです☑違います☐

登録者がこの法第13節または第15節(D)節に基づいて報告を提出する必要がないかどうかを再選択マークで示す

はい、そうです☐ 違います。☑

再選択マークは、登録者が、(1)過去12ヶ月以内(または登録者がそのような報告を提出する必要があるより短い期間)に、1934年の証券取引法第13条または第15(D)節に提出されたすべての報告書を提出したかどうか、および(2)過去90日以内にそのような提出要件に適合しているかどうかを示すはい、そうです☑違います☐

再選択マークは、登録者が過去12ヶ月以内(または登録者がそのような文書の提出を要求されたより短い時間以内)に、S−T規則405条(本章232.405節)に従って提出を要求した各相互作用データファイルを電子的に提出したか否かを示す。

はい、そうです☑違います☐

登録者が大型加速申告会社,加速申告会社,非加速申告会社,小さな報告会社,あるいは新興成長型会社であることを再選択マークで示す。取引法第12 b-2条の規則における“大型加速申告会社”、“加速申告会社”、“小申告会社”、“新興成長型会社”の定義を参照されたい。

| | | | | | | | | | | |

| (1つを選択): | 大型加速ファイルサーバ☑ | ファイルマネージャを加速する☐ | |

| | 非加速ファイルサーバ☐ | 規模の小さい報告会社☐ | 新興成長型会社☐ |

新興成長型企業であれば、登録者が延長された移行期間を使用しないことを選択したか否かを再選択マークで示し、取引所法第13(A)節に提供された任意の新たまたは改正された財務会計基準を遵守する☐

登録者が報告書を提出したかどうかを再選択マークで示し、その経営陣が“サバンズ-オクスリ法案”(“米国連邦法典”第15編、第7262(B)節)第404(B)条に基づいてその財務報告の内部統制の有効性を評価したことを証明する。この評価は、その監査報告書を作成または発行する公認会計士事務所によって行われる☑

証券が同法第12条(B)に基づいて登録されている場合は,登録者の財務諸表が以前に発表された財務諸表の誤り訂正を反映しているか否かを示すチェックマークを適用する☐

これらのエラーのより真ん中に登録者の任意の実行者が関連回復中に第240.10 D−1(B)条に従って受信されたインセンティブベースの補償に従って回復分析を行う必要があるかどうかを再選択マークで示す☐

登録者が空殻会社であるか否かをチェックマークで示す(取引法第12 b-2条で定義されている)。

はい、そうです☐違います☑

ナスダック株式市場有限責任会社2022年6月30日の終値によると、登録者の非関連会社が発行·発行して保有する普通株は、1株当たり0.06-2/3ドルの普通株(“普通株”)の総時価は約ドルである4,133,000,000それは.この計算については,登録者の役員及び上級職員が保有する登録者株式及び登録者の401(K)/利益共有計画の株式が除外されている。

普通株の流通株数は32,169,4472023年2月10日まで。

引用で編入された書類

登録者は,2022年12月31日までの財政年度終了後120日以内に第14 A条に従って証券取引委員会に提出された2023年株主周年総会依頼書(“2023年委託書”)の一部を引用して本年度報告第III部分の表格10−Kに組み込む。

前向きな陳述に関する警告的声明

本年度報告におけるForm 10−Kに関するいくつかの陳述は、純粋な歴史情報を除いて、1995年の“個人証券訴訟改革法”、1933年“証券法”第27 A条、改正された1934年の“証券取引法”第21 E条が指す“前向き陳述”に属する。前向きな陳述は歴史的事実の陳述ではなく、現在の未来の事件と結果に対する私たちの期待や信念を反映している。私たちは通常、“信じる”、“予想”、“予定”、“計画”、“予想”、“可能”、“継続する”、“継続する”、“可能な結果”、“見積もり”、“計画”、“予測”、“展望”、“戦略”、“未来”、“機会”、“可能”、“可能”、“はずである。“またはその否定またはその変異体または同様の表現は、一般に、前向き表現を識別するために使用される。このような展望性表現は、私たちの予想に関連する表現を含み、リスク、不確定要素、および他の要素に関連し、その中のいくつかの要素は私たちがコントロールできないものであり、これらの要素は私たちの実際の結果、業績または業績または業界結果を招く可能性があり、このような前向き表現が明示または暗示する任意の未来の結果、業績または業績とは大きく異なる可能性がある。私たちの結果が私たちの予想および信念と大きく異なることをもたらす可能性のあるリスク、不確実な要素、および要因は、本年度報告で“プロジェクト1 A”の項目の下に10-K表の形態で列挙された要因を含むが、これらに限定されない。--リスク要因。これらの情報は、本報告項目7の“経営陣の財務状況および業務成果の検討および分析”および本報告項目8における我々の合併財務諸表および関連説明に関連して読まなければならない。私たちはどんな展望的な陳述も公開的に更新したり修正する義務がない, 新しい情報、未来の事件、他の理由でも。

Balchem社

表格10-Kの年報

カタログ | | | | | | | | | | | | | | |

| | | | ページ番号 |

第1部 | | | | |

第1項。 | | 業務.業務 | | 1 |

第1 A項。 | | リスク要因 | | 7 |

項目1 B。 | | 未解決従業員意見 | | 15 |

第二項です。 | | 属性 | | 15 |

第三項です。 | | 法律訴訟 | | 15 |

第四項です。 | | 炭鉱安全情報開示 | | 15 |

| | 私たちの執行官に関する情報は | | 16 |

| | | | |

第II部 | | | | |

五番目です。 | | 登録者普通株,関連株主事項及び発行者が株式証券を購入する市場 | | 17 |

第六項です。 | | [保留されている] | | 19 |

第七項。 | | 経営陣の財務状況と経営成果の検討と分析 | | 19 |

第七A項。 | | 市場リスクの定量的·定性的開示について | | 26 |

第八項です。 | | 財務諸表と補足データ | | 27 |

第九項です。 | | 会計と財務情報開示の変更と相違 | | 72 |

第9条。 | | 制御とプログラム | | 72 |

プロジェクト9 B。 | | その他の情報 | | 73 |

| | | | |

第三部 | | | | |

第10項。 | | 役員·幹部と会社の管理 | | 74 |

第十一項。 | | 役員報酬 | | 74 |

第十二項。 | | 特定の実益所有者の担保所有権及び経営陣及び関連株主の事項 | | 74 |

十三項。 | | 特定の関係や関連取引、取締役の独立性 | | 74 |

14項です。 | | 最高料金とサービス | | 74 |

| | | | |

第4部 | | | | |

第十五項。 | | 展示品と財務諸表の付表 | | 75 |

| | | | |

署名ページ | | 78 |

第1部

プロジェクト1.ビジネス(1株当たりおよび1株当たりのデータを除くすべての金額は千単位)

一般情報

Balchem社(“Balchem”、“会社”、“私たち”または“私たち”)は1967年にメリーランド州に登録設立された。私たちは栄養、食品、製薬、動物保健、医療機器消毒、植物栄養と工業市場のために特殊な性能成分と製品を開発、製造、流通と販売している。私たちの3つの報告可能な細分化された市場は、異なる市場に製品とサービスを提供する戦略業務である:人間の栄養と健康、動物栄養と健康、そして特色ある製品。私たちは、部門以外の製品の販売および生産およびその他の副次的業務活動が“その他および分配されていない”に含まれていることを報告することができる。

私たちは自分の販売チーム、独立した流通業者、販売代理を通じて私たちの製品を販売します。当社の業務、業務分部及び地理的位置に関する財務資料は、管理層が以下第7項の下で財務状況及び経営成果の検討及び分析、及び当社の総合財務諸表に付記し、以下第8項の下に掲載され、これらの資料をここに組み込んで参考とする。

人間の栄養と健康

ヒト栄養と健康(“HNH”)部門はこの部門を通じてヒト級コリン栄養素とミネラルアミノ酸キレート製品を提供し、栄養と健康応用に使用している。コリンは乳児の脳細胞膜の発育と構造完全性、飲食脂肪の処理、生殖発育と神経機能(例えば記憶と筋肉機能)において重要な役割を果たしていると考えられている。同社のミネラルアミノ酸キレート,特殊鉱物塩,ミネラル複合体は主なヒト栄養製品の原材料として用いられており,特許技術は結合されており,身体が吸収しやすい形で有機分子を創出している。人類栄養品の販売増加は科学データ、知的財産権と消費者によるブランド価値の鑑賞に依存し、低コスト競争製品から抜け出した。したがって,会社がこのような活動に投資するのは長期的な価値差別化を実現するためである。この細分化市場は飲料、パン屋、乳製品、キャンディーと調味料メーカーの食品と飲料業界にもサービスを提供している。同社は顧客と協力し、アイデアから商業化まで、流行の飲料、焙煎食品、キャンディー、乳製品、肉製品を市場に投入している。同社はトレンド分析や製品開発に専門的な知識を持っている。カスタマイズされた噴霧乾燥と乳化粉末、押出と凝集、混合脂肪システム、液体風味輸送システム、ジュースと乳製品ベース、チョコレートシステム、アイスクリームベースと各種製品の強力な製造能力によって、同社は飲料と乳製品開発需要のワンストップソリューション提供者である。また、この細分化市場は食品、医薬と栄養具中の各種応用にマイクロカプセル解決方案を提供し、栄養強化の性能を高める, 加工、混合と包装応用と賞味期限。主な製品は、焙煎食品、冷蔵および冷凍生地システム、加工肉、調味料混合物、キャンディー、運動とタンパク質棒、食事計画および栄養補助剤に応用される。同社はまた、つまり穀物、穀物ベースのお菓子、穀物ベースの具のための穀物システムを作っている。KappaとBergstromの買収により、この部門は最近特殊ビタミンK 2とメタンスルホニルメタンの生産を開始し、前者は急速に増加する特殊なビタミンであり、人体の骨格健康、心臓健康と免疫の面で重要な役割を果たしており、後者は広く使用されている栄養成分であり、関節健康、運動栄養、皮膚と美容及び健康老化にメリットがある。

動物の栄養と健康

同社の動物栄養と健康(“ANH”)部門は基本的な栄養物質である塩化コリンを提供するほか,そのマイクロカプセルやキレート技術からの栄養製品を提供している。反芻動物の場合、同社のマイクロカプセル製品は、生物的に利用可能な栄養補助剤を提供することにより、健康および牛乳生産量を向上させ、必要な栄養レベルを提供する。同社の独自のキレート技術は,様々な生産動物や随伴動物に強化された栄養吸収を提供し,動物飼料として世界各地で販売されている。ANHはまた塩素化コリンを製造と供給し、これは単胃動物の健康な基本栄養素であり、主に家禽、ペットと養豚業を供給する。コリンは乾態と水態の2種類の形式で生産と販売し、脂肪新陳代謝において重要な役割を果たしている。家禽ではコリン欠乏は幼鳥の成長速度の低下や百日咳を招くが,養豚生産ではコリンは妊娠や授乳母豚の日食に必要かつ必要な成分であり,肝臓の健康や脚部奇形の予防にも同様である。Bergstromを買収することにより,当部門では最近メタンスルホニルメタン(MSM)の生産が開始され,広く使用されている栄養成分であり,ペットの健康に良い。

高付加価値パッケージ製品の販売は、全体の業界経済及び会社が大学と実地研究結果を利用して動物の健康とわが製品の生産利益に与える影響の能力に高く依存している。経営陣は、商品志向の塩化コリン市場で成功したことは、同社がその卓越した製品品質と顧客サービスの良好な名声を維持できるかどうかに大きく依存すると考えている。同社は競争の激しいグローバル市場で効率的に競争するために、競争力のあるコスト地位を維持するために生産効率を高め続けている。

特産品

同社は大量の高性能ガスと化学品を再包装·流通し,顧客に使用し,特にエチレンオキシド,プロピレンオキシド,アンモニアを使用している。エチレンオキシドは殺菌ガスであり、主に医療業界に使用されている。滅菌されたデバイスの性能に悪影響を与えることなく、硬質表面または軟質表面、複合材料、金属、チューブ、および異なるタイプのプラスチックを処理する上での多機能性および有効性のため、様々な医療デバイスの滅菌に使用される。契約消毒器と医療機器メーカーはこの製品の主要な顧客だ。プロピレンオキシドは、昆虫および微生物の腐敗の制御を支援するための燻蒸剤として販売および販売され、特定の殻除去および加工ナッツ肉、加工香料、カカオ豆、ココアパウダー、レーズン、イチジクおよび李中の細菌およびカビ汚染を低減し、塗料の耐久性を向上させ、特殊デンプンおよび織物コーティングを製造するなどの様々な化学合成用途に使用される。アンモニアは主に冷媒として使用され、金属熱処理および各種化学合成用途にも使用され、これらの製品の搬送が許可された国/地域で使用される再使用および回収可能なドラムおよび円筒パッケージで配布される。

同社の高性能ガスと化学品は、特殊な設計、再使用可能かつ回収可能なドラムと円筒包装で世界各地に分布し、わが製品の国家/地域への適用規制機関にリストされた安全、品質、環境基準に適合することを確保している。同社はこれらの専門的に製造された樽や鋼瓶の在庫、およびその5つの充填施設に対して、重大な資本投資である。同社では,病院高圧滅菌器で通常処理されている再使用可能な設備を消毒するための使い捨てタンクも販売している

同社の微量栄養素農業栄養業務は主に高価値作物のメーカーにキレートミネラルを販売している。同社には、健康、生産量と棚期を最適化するために、植物中のミネラル不足問題を解決する独特な特許二歩法がある。まず、同社は植物の健康の最適なミネラルバランスを決定した。そして会社には葉面に塗布された硫酸塩があります®製品の種類が揃っており、アミノ酸キレート特許技術を採用している。その製品はミネラル栄養を迅速かつ効率的に提供する。そのため、農民/栽培者はより健康な作物を獲得し、病虫害に対する抵抗力がより強く、生産量がより高く、消費者の食品がより健康で、農産物の棚期間が延長され、長距離輸送することができる。

買収する

2022年8月30日,我々の完全子会社Albion実験室株式会社(“Albion”)はワシントン州の法律により設立された会社Cardinal Associates Inc.(“Cardinal”)と株式購入契約を締結し,この取引を完了し,同社によりAlbionがCardinalとそのBergstrom Nutrition業務(総称して“Bergstrom”と呼ぶ)を買収した。Bergstromは科学に基づくリーディングメタンスルホニルメタン(MSM)メーカーであり,ワシントン州バンクーバーに本社を置いている。Bergstrom買収に関する詳細は付記2“重大買収”で開示されている。今回の買収は会社の肝心な戦略治療重点領域、例えば寿命と性能の面で協同の科学的優勢を提供し、そして会社の専門、科学支持の鉱物製品と非常に一致し、これは最終的に人類の栄養と健康と動物栄養と健康部門における会社の投資組合の増加を招く。

2022年6月21日、我々と当社の完全子会社Balchem B.V.は、ノルウェーオスロに本社を置く科学ベースのヒト栄養業界専用ビタミンK 2メーカーKappa Bioscience AS(すべての買収会社を総称してKappaと呼ぶ)を含むKechu Bidco ASおよびその子会社の買収を完了した。Kappa買収に関する詳細は付記2、重大買収で開示されている。今回の買収は私たちの科学と技術専門、地理カバー範囲と市場のリードを強化し、これは最終的に人類の栄養と健康分野における会社のポートフォリオを加速的に増加させる。

原材料.原材料

私たちが製品を生産する時に使用する原材料は国内と国際サプライヤーから来ました。このような原材料には石化、鉱物、金属、農産物と他の既製品から抽出した材料が含まれており、市場状況によって価格変動の影響を受けている。2022年、著者らはある材料の調達において引き続きいくつかの困難に直面し、原因はマクロ経済環境が挑戦に満ちており、新冠肺炎の疫病による全世界のサプライチェーンの中断、及び原材料価格の大幅な上昇である。しかし、私たちはサプライヤーから最も必要な材料を得ることができ、持続可能なサプライチェーンを確保し、成長していく業務運営を支援するために努力します

知的財産権

私たちは現在アメリカと海外で150件以上の特許を持っていて、特定の商品名と商標を使用しています。私たちはまた、技術ノウハウ、商業秘密、調合、製造技術を使用して、私たちのいくつかの製品の競争地位を維持するのを助けます。調合と独自技術は私たちの多くの独自製品の生産において特に重要だ。私たちは全体的に、私たちの特許が私たちの業務に有利だと信じている。しかし、私たちは、私たちが任意の特定の特許または任意の特定の特許グループに実質的に依存しているとは思わない。私たちの販売と競争地位は主に特許保護ではなく、私たちの製品の品質、技術販売努力と市場状況にかかっていると信じています。

季節性

一般的に、私たちの部門の業務は実質的な季節性を持っていませんが、特殊製品内の植物栄養業務は季節的な業務であり、北半球の栽培季節で計算すると、大部分の販売は今年上半期に発生します。

たまっている

2022年12月31日現在、私たちの総在庫額は47,022ドル(HNH部門の31,550ドル、ANH部門の11,983ドル、特殊製品部門の2,980ドル、他の部門の509ドルを含む)、2021年12月31日の総在庫額は65,661ドル(HNH部門の45,393ドル、ANH部門の14,483ドル、特殊製品部門の4,935ドル、その他の部門の850ドルを含む)である。一般的に、私たちの政策とやり方は、製品の注文を受けてから2ヶ月以内に出荷できるように、私たちの部門のために完成品および/または部品材料の在庫を維持することです。我々が経験したマクロ経済·サプライチェーンの課題を考慮すると、これは2021年にはさらに困難であるが、これらの課題は2022年下半期に緩和され、現在滞っているすべての注文は2023年度に完了する見通しである。

競争

私たちの競争相手は多くの大小の会社を含み、その中のいくつかの会社の財務、研究開発、生産とその他の資源は私たちより大きいです。私たちのサービスのサプリメント、食品と飲料市場の競争は主に製品の性能、お客様のサポート、品質、サービスと価格に基づいています。新しい製品と改善された製品を開発することは私たちの成功に重要です。このような競争環境は製品や製造プロセスの研究や開発に多くの投資を行う必要がある。さらに、私たちの食品および栄養製品に対する顧客の認知度を獲得し、維持することは、内部または顧客/潜在的顧客場所でのアプリケーションテストおよび販売作業の巨額の支出に関連する。私たちのこの市場での競争は様々な具と栄養補助剤会社を含んでいます。その中の多くは個人持株です。したがって、私たちのすべての細分化された市場競争相手の規模、あるいは私たちがこれらの個人持ち株競争相手と比較したランキングを評価することは難しい。

私たちがサービスする飼料と工業市場の競争は主に製品の性能、顧客サポート、品質、サービスと価格に基づいています。私たちの製品の市場は競争のリスクに直面しています。これらの市場の価格競争が非常に激しいからです。私たちのこの市場での競争は各種の動物栄養と保健具会社、そしていくつかの工業会社を含み、その中の多くは個人持株です。したがって、私たちは私たちのすべての競争相手の規模、あるいはこのような個人持株の競争相手と比較して、私たちがどのような位置にいるのかを評価することができない

特殊製品分野では、高性能ガスの競争は主にサービス、信頼性、品質と価格に基づいている。私たちのこの市場での競争は世界的にそれぞれ異なり、その多くは地域的な個人持株会社である。私たちはまた代替技術や代替製品からの競争に直面している。私たちの植物栄養業務では、競争は主に製品の性能、顧客の支持、品質と価格に基づいている。新しい製品と改善された製品を開発することは私たちの競争能力にも重要です。この市場での私たちの競争は主に地域的な民間会社だ

研究と開発

2022年、2021年、2020年12月31日までの年間で、それぞれ約12,191ドル、13,524ドル、10,332ドルの研究開発費を生成し、会社がスポンサーする新製品の研究開発、既存製品の改善および製造プロセスに使用した。歴史的に見ると、私たちの研究開発プロジェクト資金は現在の業務の利用可能な資金から来ており、目的は研究開発仕事によって発生したあるいは研究開発仕事によって増強された製品の将来の販売利益からこれらのコストを回収することである。

我々は,製品開発活動を優先順位付けし,最大のビジネス潜在力を持つと考えられる候補製品に資源を割り当てるように努力している.私たちが追求する製品を決定する際に考慮する要素は、予測された市場と需要、私たちの独自の権利状況、技術実行可能性、予想および既知の製品属性、および製品を市場に投入する推定コストを含む。

基本工事プロジェクト

私たちは引き続きすべての生産施設のプロジェクトに投資して、2022年、2021年、2020年の資本支出はそれぞれ約49,086ドル、36,142ドル、32,080ドルです。2022年には、HNH部門のキー製品ラインの生産能力拡大を含む29,759ドルを投資しました。また、私たちは6,020ドルを投資して、私たちの施設に環境、健康、安全、安全を向上させ、プロジェクトを自動化するために3,024ドルを投資して、私たちの運営の質と効率を向上させます。2021年には、HNH部門のキー製品ラインの生産能力拡大を含む20544ドルを、良好な投資リターンをもたらすと予想されるプロジェクトに投資した。また、私たちの施設の環境、健康、安全、安全のアップグレードのための3,138ドル、2,330ドルの運営品質と効率を向上させるための自動化プロジェクト、2,222ドルを研究開発プロジェクトに投資しました。2020年、私たちは衛生保健部門のキー製品ラインの生産能力の拡大を含む、良好な投資リターンをもたらすことが期待されるプロジェクトに16,856ドルを投資した。また、私たちは、私たちの施設の環境、健康、安全、セキュリティのアップグレードのために3,297ドルを投資し、私たちの運営安全と品質を向上させるために、自動化プロジェクトに3,252ドルを投資しました。2023年の資本支出は40,000ドルから50,000ドルの間になると予想され,当社の持続可能な発展努力を支援するために,省エネルギー·節水プロジェクトへの投資を含め,より多くの再生可能エネルギー機会を模索していく

環境と規制事項

連邦殺虫剤、殺菌剤、およびネズミ駆除剤法案(FIFRA)は、私たちの特殊な製品カテゴリのいくつかの製品が殺虫剤とみなされているので、EPAに登録されなければならないことを要求する健康および安全規制である。登録を獲得するために、申請者は通常、広範なテストデータを通じて、その製品が人類の健康或いは環境に不合理な悪影響を与えないことを証明しなければならない。米国環境保護局の登録を有しており,医療機器殺菌剤や香料燻蒸剤としてエチレンオキシド,ナッツや香料の燻蒸剤としてプロピレンオキシドの販売を許可している。

2008年4月、環境保護局はエチレンオキシドに対して赤色(“再登録資格決定”)を発表し、エチレンオキシドの使用を継続することを許可した“医療または実験室設備、薬品および無菌包装の消毒、または楽器、化粧品、全体および研磨香料、ならびに他の調味料および文物、アーカイブ材料または図書館物品上の微生物負荷を減少させる”。2013年,環境保護局は新たなエチレンオキシド登録審査を開始し,大量の他の殺虫剤の登録審査を計画していることと一致し,その一部とした。2014年3月に最終作業計画が発表された場合、環境保護局はこの登録審査に約7年かかると予想している。環境保護局は2016年12月,環境保護局によるエチレンオキシド安全審査のもう一つの側面であるエチレンオキシド総合リスク情報システム(IRIS)評価(“IRIS評価”)を発表した。2020年11月、米国環境保護局はエチレンオキシドヒト健康リスク評価草案(HHRA草案)を発表した。このHHRA草案では,環境保護局はIRIS評価を含むリスク外挿に関する様々な観点を提案している。環境保護局はエチレンオキシドの重要な用途を維持する必要があることを認めているが,この定性的評価で提供される単位リスク範囲に基づき,環境保全局はさらなる緩和措置を実施すべきであり,いくつかのラベルを変更する必要がある可能性があると述べている。現在いくつかの緩和策が考えられており,環境保護局は2023年初めに提案された仮決定を発表する予定である。環境保護局はエチレンオキシドを再登録し,医療や実験室設備,薬品と無菌包装の消毒に利用しようとしており,緩和措置はBalchemとその顧客を含むあるユーザに影響を与える可能性があると考えられる。この製品は特定の医療機器の殺菌剤として使われている, すでに知られている同じような効果的な代替品はない。2019年10月、米国食品医薬品局は公開声明の中で、医療機器は多種の方法で滅菌できるにもかかわらず、エチレンオキシドはアメリカで最もよく見られる医療機器滅菌方法であり、成熟かつ科学的に証明された方法であり、有害微生物の繁殖を防止し、感染を招くことができると表明した。経営陣は,それによる感染の可能性から,このような製品の不足は様々な医療機器メーカーや保健業界では容易に容認できないと考えている。

同様に,環境保護局は2006年8月にプロピレンオキシド赤色標識を発表した。当時、米国環境保護庁は“活性成分プロピレンオキシド(”PPO“)を含む製品を再登録する資格があると認定し、条件は…リスク緩和措置…養子になっています我々の製品ラベルは,これらの緩和策を反映するように必要に応じて修正され,プロピレンオキシドが使用制限殺虫剤に再分類されていることを示している。2013年,環境保護局は新たなプロピレンオキシド登録審査を開始し,大量の他農薬の登録審査と一致し,その一部とした。2014年3月に最終作業計画が発表され,環境保護局はこの審査に約7年かかると予想している。2020年10月,環境保護局は提案された仮登録審査決定とプロピレンオキシドリスク評価草案を発表した。2021年7月、環境保護局は“臨時登録審査決定”を発表した。これらの文書によると、ナッツおよび香料のプロピレンオキシド処理を継続し、現在承認されているレベルを最小限に変更することができる。私たちはこれらの変化を提出し、環境保護局は2023年に今後数ヶ月以内にそれらを審査·承認すると予想している。

ミズーリ州ヴェローナの工場では,以前の所有者が所有していたが,敷地部分がダイオキシン汚染されたため,米国環境保護局によりスーパーファンド場に指定され,1983年に国家優先順位リストに登録された。救済作業は,前事業者が環境保護局とミズーリ州自然資源部(“MDR”)の監督下で行った。現場救済区域内の完封区域の完全性を維持しなければならないが、これまでの所有者にはさらなるスーパーファンド救済を完了する責任がある。私たちの2001年5月の資産購入協定によると、私たちはミズーリ州ヴェローナ工場のSuperfundウェブサイトを買収することに関連する潜在的な責任をカバーし、一方の売り手は逆に上述したSuperfund救済措置を実行する前の所有者のいくつかの契約賠償から利益を得る売り手の賠償を得た。2022年2月、この工事現場を運営する会社子会社BCP具有限公司(“BCP”)は、工事現場に1,4-ジオキサンを含むいくつかの汚染物質が存在することに対する重点救済調査/実行可能性研究(“RI/FS”)を要求する米国環境保護局の特別通知状を受信した。BCPは2022年11月、ヴェローナ施設の前所有者と共にこの通知に対する共同回答を提出した

工場施設の正常運転については,エチレンオキシドの使用に関する許可を含めて環境やその他の許可を保つ必要がある。私たちの生産基地は時々アメリカ環境保護局や他の機関の検査を受けるかもしれません。このような検査の結果に基づいて任意の同意命令や他の合意が達成されれば、当社はそのような命令や合意を遵守することを確保することに取り組んでいます

私たちは、私たちがすべての実質的な側面で公布または採択された環境への物質または他の環境保護に関する規定に関する連邦、州、地方、そして国際規定を遵守していると信じている。この遵守には,大気汚染条例による許可証の維持と,職業安全·健康管理局の要求の遵守が含まれている。このようなコンプライアンスコストは私たちの運営結果や財務状況に実質的な影響を与えない。

我々は第三者契約手配により、FDAが解釈·実行した現行の良好な製造規範(“cGMP”)に従って生産要求製品を生産することを規定した。我々の医薬製品に関連する契約生産施設やプログラムの修正、増強または変更は、多くの場合、FDAの承認が必要であり、これは長い申請過程を必要とするか、または承認を得ることができない可能性がある。我々の薬品を生産する契約生産施設は,FDAや他の政府機関の検査を定期的に受けており,検査結果が満足できなければ,これらの施設の運営が中断または停止する可能性がある。

人力資本

私たちの職員たちは私たちの最も貴重な資産であり、私たちの成功の基礎でもある。2022年12月31日現在、全世界で約1,340人の常勤従業員を雇用しており、そのうちの約17%は集団交渉協定でカバーされている。2021年12月31日現在、全世界で約1,317人の常勤従業員を雇用しており、そのうちの約17%は集団交渉協定でカバーされている。労働市場の課題に直面しているにもかかわらず、競争の激しい環境の中で、技術や経験豊富な人員を誘致することに成功し、私たちの人的資本資源はすべての業務機能を果たすのに十分であると信じています。さらに、私たちは生産性と性能を最適化するために技術を絶えず向上させている

健康と安全

職場環境と従業員、請負業者、訪問者、隣人の健康と安全を保護することが私たちの最優先課題です。2022年と2021年,我々の記録可能労働率はそれぞれ1.17と0.99であり,200,000時間ごとに記録可能な労災数と定義した。私たちはリスクを低減し、従業員の安全を保障するために適切な人員保護プログラムを構築するために、私たちの施設をアップグレードしていきます。我々の安全計画は5つの柱をめぐって構築されている:過程安全、個人安全、工業衛生、輸送安全と環境安全であり、従業員と請負業者の所有権と参加度を高めることに重点を置いている

多様性と包括性

私たちは、私たちのグループが多様化する時、私たちの最適な表現が実現できるということを認識しているので、多様性と包容性はBalchem人的資源戦略の重要な要素である。私たちは、会社全体で包括的リーダーシップ訓練を実施することで包括性を促進し、組織全体における少数民族の代表性の増加に取り組んでいます。2022年、私たちの従業員総数は75%の男性と25%の女性で構成されており、サプライチェーンと運営機能を含まず、男性と女性はそれぞれ50%を占めている。2021年、私たちの従業員総数は76%の男性と24%の女性で構成されており、サプライチェーンと運営機能を含まず、男性と女性はそれぞれ50%を占めている。取締役会の支持の下で、私たちはより多くの多様性と包括的な計画を探索し続けている。

訓練と福祉プログラム

私たちの内部学習と発展プラットフォームを通じて、私たちは特定の仕事に対する技術知識、法規要求、会社政策の訓練を含む従業員の技能と知識を発展させるために努力している。研修のテーマは、会社の行動基準、反ハラスメントと差別、海外腐敗行為、反独占、ネットワークセキュリティ、その他様々なコンプライアンス科目を含む。私たちが後援する従業員の継続学習計画は、学習と発展課程を含む従業員に幅広い支援基盤を提供する。私たちはまた管理チームに無意識の偏見と包括的なリーダーシップ訓練を展開した。従業員は私たちの健康センターを通じて健康なライフスタイル割引、債務、法律、財務相談を得ることができます。リーダーシップ計画、ピーク業績訓練及び多種のオンラインサービスと授業は私たちの従業員が自分の学習経路を選択できるようにし、教育、財務と全体福祉の目標を実現するように努力している

業績審査、報酬、福祉

我々の年間業績評価過程は重要な目標に基づく対話であり、機会を提供することによって目標を制定し、各従業員の業績に関するフィードバックを提供し、それによって持続的な成長と発展を促進する。Balchemの年次審査手続きは正式な後継計画と人材審査手続きと密接に関連しており、次世代指導者の確定と育成を目的としている

私たちは、医療、歯科、視力および処方薬福祉、401(K)マッチング計画を含む競争力のある報酬スキームをフルタイム従業員に提供することに取り組んでいる。Balchemはまた、オンライン金融健康コンテンツ、賛助ダイエット計画、補助金のジム会員資格など、健康と健康計画に財務支援を提供する。私たちはまた、従業員が仕事と家庭の時間の間に健康なバランスを取ることができるようにするために、手厚い休暇や休暇福祉を提供しています

2022年と2021年12月31日までの年間で、平均サービス年数が9年と10年を超える受給従業員の離職率は、それぞれ15%と13%である。私たちは効果的な雇用努力、効果的な業績評価過程、競争力のある報酬を通じて従業員の留任率を高め続けている

環境、社会、ガバナンス

私たちは私たちの株主、顧客、サプライヤー、従業員、そして私たちがいるコミュニティの強力な執事として機能している。私たちは、強力な環境、社会、ガバナンス(ESG)実践を維持することで、私たちの従業員がより包括的で、私たちの業務が持続可能であり、私たちのコミュニティがより参加できるように努力しています。

2022年には、グローバル報告イニシアティブ(GRI)基準:コアオプションに従って作成された“2021年持続可能な開発報告”を発表しました。本報告は、我々のESG戦略、重点分野、およびガバナンス構造に関する詳細な情報を提供する。新技術の実施,運営効率の向上,グリーンエネルギー使用の拡大による温室効果ガス排出削減に取り組んでいる。また,用水の削減と回収および新技術への投資により用水効率を向上させ,世界的な用水量の削減に取り組んでいる。私たちの持続可能な開発管理方法に関するより多くの情報は、https://balChem.com/our-Company/Corporation-Social-Responsible/sustainabilityで入手可能な“2021年持続可能な開発報告”を参照してください。会社のウェブサイトに含まれている、または会社のウェブサイトを介してアクセス可能な情報は、本Form 10-K年次報告書に引用的に組み込まれることもなく、その構成要素でもない。

Balchemは2023年1月、3年連続で“ニューズウィーク”に米国で最も責任のある会社の一つに選ばれた。この有名なランキングは“ニューズウィーク”とStatista Inc.が協力して作成され,公開獲得可能な環境,社会,ガバナンス(ESG)データに基づいて,米国の各業界で最も責任のある会社を表彰した。これまで、私たちはESGが達成したことを非常に誇りに思っており、“ニューズウィーク”の承認を喜んでいる。

利用可能な情報

私たちの本社はニュージャージー州モンテヴェルパラゴン通り五号にあります。郵便番号:07645です。私たちの電話番号は(845)326-5600で、私たちのインターネットサイトはwww.balChem.comです。我々は,米国証券取引委員会(“米国証券取引委員会”)に電子的に報告を提出した後,合理的で実行可能な範囲でできるだけ早く我々のサイトを介して我々の年次報告,Form 10−K年次報告,Form 10−Q四半期報告,Form 8−Kの現在の報告,およびこれらの報告の改訂をできるだけ早く無料で提供する。これらの報告は、米国証券取引委員会エドガーのウェブサイト上の報告リストを指す私たちのウェブサイトの投資家関係ページのリンクによって得ることができます。アメリカ証券取引委員会のサイトの住所はwww.sec.govです。

第1 A項。リスク要因

私たちは、10-K表、四半期と年次報告、プレスリリース、その他の書面および口頭コミュニケーションにおいて、将来の業績、イベント、結果への期待を検討します。歴史と現在の事実情報を除いて、すべての陳述は“展望性陳述”であり、その根拠の財務データと業務計画は陳述を行う時にしか得られず、これらのデータと商業計画は時代遅れまたは不完全になる可能性がある。展望性陳述は本質的に不確定であり、投資家は事件が私たちの予想と大きく異なる可能性があることを認識しなければならない。私たちと私たちの普通株式を評価する際には、以下で議論するリスク要因と、本10-K表に含まれる他のすべての情報をよく考慮しなければなりません。次のいずれかのリスクが実際に発生すれば、私たちの業務、財務状況、経営結果、キャッシュフローは重大な悪影響を受ける可能性があります。このようなどんな不利な影響も私たちの普通株の取引価格を下落させる可能性があり、したがって、あなたは私たちへの投資の全部または一部を失うかもしれない。私たちの業務はまた、私たちが知らないリスクや不確実性、あるいは私たちが現在重要ではないと考えているリスクの悪影響を受ける可能性があります。私たちは新しい情報、未来の事件、または他の要因によってどんな前向きな陳述も更新する義務を負わない。

操作リスク

疫病、流行病或いはその他の突発公共衛生事件(例えば新冠肺炎)は著者らの業務、経営業績、財務状況、キャッシュフローと株価に不利な影響を与える可能性がある。

疫病、流行病或いはその他の突発公共衛生事件(例えば新冠肺炎)は著者らの業務、経営業績、財務状況、キャッシュフローと株価に不利な影響を与える可能性がある。新冠肺炎の流行により、世界各国政府は隔離、“避難所”と“家にいる”命令、旅行制限、商業制限、学校閉鎖とその他の措置を含むウイルスの伝播を制御するためのいくつかの措置を実施した。

連邦、州、地方政府が発表した命令によると、私たちの業務は“必要不可欠”とされている。これまで、私たちは連邦ガイドラインおよび州と地方の命令に従って私たちの施設を運営し続けてきたが、新冠肺炎や同様のウイルス、および政府当局が取った任意の予防または保護措置は、業務閉鎖または中断を含む、私たちの運営、サプライチェーン、顧客、および輸送ネットワークに実質的な悪影響を及ぼす可能性がある。新冠肺炎やその変種などのウイルスが我々の業務に悪影響を与える可能性の程度は将来の事態の発展に依存し,これらの事態の発展は高度な不確実性と予測不可能性を持ち,任意のウイルス爆発の重症度と持続時間,およびその影響を抑制あるいは緩和するための世界的な行動の有効性に依存する.現在、それによるいかなる財務影響を合理的に推定することはできないが、私たちの業務、経営業績、財務状況とキャッシュフローに重大な不利な影響を与える可能性がある。また、新冠肺炎及びその変異体の経済影響への懸念は、金融及び他の資本市場の極度の変動を招いており、これは我々の株価に悪影響を与え、資本市場に参入する能力に影響を与える可能性がある。新冠肺炎疫病が私たちの業務と財務業績に悪影響を与える程度については、シナリオ報告に記載されている多くの他のリスクを加える効果もある可能性がある。我々はすでに必要に応じて緩和策を実施し,会社の長期的な持続可能性を保護し,適宜対応していくが,新冠肺炎疫病の影響は変化し続けており,わが業務への最終的な影響は不確定で予測困難である。

私たちは顧客への販売やアメリカ以外の製造業務に関するリスクに直面しています。

私どもの純売上高にはアメリカ国内と海外の売上げが含まれています。また、私たちはアメリカ以外の地域で部分的な製造を行っている。私たちの大部分の海外販売は私たちの海外子会社を通じて行われ、残りの海外販売は外国流通業者、転売業者、顧客への輸出から来ています。私たちの海外販売と業務は、売掛金の受取期間の延長、米国以外の経済衰退と他の経済状況の影響、輸出関税と割当量、北米自由貿易協定とイギリスのEU離脱に関する変化を含むが、制限されないが、北米自由貿易協定とイギリスのEU離脱に関する変化を含む関税、貿易制限、貿易関係の変化、規制要件の意外な変化、認証要件、環境法規、一部の国の知的財産権保護の減少、潜在的な不利な税収結果、政治的および経済的不安定、および地元生産製品の選好を含む、いくつかのリスクの影響を受ける。これらの要素は私たちが国際売上高を増加または維持する能力に実質的な悪影響を及ぼすかもしれない。

私たちの販売と運営は、政治的動揺、テロ行為、および国内と国際紛争(ロシアのウクライナ侵攻を含む)によるサプライチェーン中断の悪影響を受ける可能性がある

私たちの販売と運営は、政治的および経済的不安定を含む多くのリスクの影響を受けており、これは、私たちの国際販売と運営の能力を増加または維持する能力に実質的な悪影響を及ぼす可能性がある。ロシアのウクライナ侵攻を含む戦争、国境閉鎖、内乱、テロ行為のような国内と国際紛争は、緊張した供給中断の可能性を増加させ、製品を製造するために必要な材料やエネルギーを得る能力をさらに阻害する可能性がある。より多くのサプライチェーンの中断は、私たちが必要な材料に有利な価格設定と信頼できる源を見つけることを難しくさせるだろう。したがって、このような中断は私たちのコストに上昇圧力を与え、特定の製品を生産し続けるために必要な材料やサービスを得ることができないリスクを増加させ、特にヨーロッパの製造施設では。

私たちの財政的成功は私たちの製造施設の信頼性と十分性にある程度かかっている。

私たちの収入は私たちの製造、包装、加工施設の効率的な運営に依存する。我々の施設の運営は、設備故障、故障または性能不達成、停電、設備設置または操作の不適切さ、爆発、火災、自然災害、安全または品質基準を達成または維持できなかった、停止、供給または後方勤務中断、および政府機関の環境およびその他の指示を遵守する必要があるリスクに関する。重大な経営問題が発生し、上記事件に限定されるものではないが、当該等の経営困難期間中の収益性に悪影響を及ぼす可能性がある。

私たちが業務を成功的に発展させ、拡大する能力は、高い素質と多様な従業員チームを採用し、維持する能力にかかっている。

私たちが業務を成功させ、拡大する能力は、顧客に必要な製品やサービスを開発、製造、提供するために必要なスキルを持つ従業員を募集し、維持する能力に依存します。著者らは研究開発、工事、販売、製造、情報技術、ネットワーク安全、会計、監督と管理などの多くの領域で高技能と合格した人材が必要である。したがって、私たちは、現在の業務を維持し、期待している成長を支援するために、高い素質、高技能、多様な人員を効果的に募集、維持、奨励し続けなければならない。熟練従業員の激しい競争、労働力不足、労働コストの上昇、候補者が遠隔勤務に傾いていること、私たちが業務を展開している司法管轄区域における移民と仕事の許可に関する法律と政策の変化、あるいは労働力の流失や求人困難を招く可能性のあるいかなる政府命令も含まれており、これらの従業員の不足は私たちの業務の成長と拡大能力を脅かす可能性がある。

私たちは時々労働関係の問題に直面するかもしれない。

単一の集団交渉協定によると、私たちの北米労働力の一部は労働組合によって代表されている。ヨーロッパでは,イタリアマラノ工場とイタリアベルティノロ工場の従業員はそれぞれ国家集団交渉協定によって保護されている。私たちは、現在、すべての労働組合従業員との労使関係は満足できると信じていますが、これらの合意を合理的な条件で更新できなければ、労働力の中断や労働コストの増加を招く可能性があり、これは私たちの財務業績に悪影響を及ぼす可能性があります。同じように、もし私たちが私たちの労働組合部分との関係が肯定的でなければ、これらの従業員たちは未来にストライキ、労働停止、または減速を開始するかもしれない。このような行動をとれば、私たちの残りの労働力を利用して顧客のニーズを十分に満たすことができない可能性があり、私たちの運営や財務状況は悪影響を受ける可能性がある。しかも、私たちの労働力の他の部分は労働組合運動の対象になるかもしれない。

世界的な気候変動や世界的な健康危機を含む他の意外な事件の影響は、私たちの運営を混乱させ、私たちの業務にマイナスの影響を与える可能性がある

世界的な気候変化の影響、例えば極端な天気状況および自然災害がより頻繁またはより強く発生したり、意外な事件(野火、竜巻、ハリケーン、地震、洪水、津波およびその他の深刻な被害を含む)の発生やエボラ疫病または世界新冠肺炎の大流行、または他の実際または発生する可能性のある流行病、大流行、伝染病またはウイルスの爆発および伝播など、私たちが製品を経営または販売し、サービスを提供する国/地域では、私たちの業務および財務業績に悪影響を及ぼす可能性がある。極端な天気、自然災害、停電、世界的な健康危機、または他の予期しないイベントは、これらのイベントが製造に必要な材料の利用可能性およびコストに影響を与え、物理的損害および私たちの製造拠点または配送センターの一部または完全な閉鎖、人的資本損失、製品およびサービスの製造および供給が一時的または長期的に中断され、顧客に製品およびサービスを提供する能力が中断される可能性があるからです。これらのイベントや中断は、顧客およびサプライヤーの財務状況や運営能力に悪影響を与え、顧客需要の減少、支払いの遅延、またはサプライチェーンの中断を招く可能性もあります。また、これらのイベントや中断は、より少ない地域を選択するための新しい施設の建設に関する決定に影響を与えることを含む保険や他の運営コストを増加させる可能性があります

気候変動リスクや自然災害の影響を受けやすく、サプライチェーンを介して伝達される間接金融リスクや、我々の製品やサービスの他の価格調整を招く可能性がある。

私たちは私たちの情報技術と運営技術システムに関するリスクの影響を受けるかもしれない。

私たちは、ハードウェア、ソフトウェア、ファームウェアと技術アプリケーションとプラットフォーム(総称して“ITシステム”と呼ばれる)を含む情報技術と運営技術システム、ネットワークとサービスに広く依存しており、サプライヤーへの材料の発注と管理、設計と開発、製造、マーケティング、顧客への販売と出荷、領収書と請求書の発行、私たちの銀行と現金流動性システムの管理、私たちの企業資源計画とその他の会計と財務システムの管理、法規、法律と税務要求の遵守を含む。私たちは私たちのITシステムを改善するために投資し続けているだろう。その中のいくつかの投資意義は重大であり、多くの重要な業務プロセスとプログラムに影響を与えた。新たに実施されたITシステムが既存のシステムを改善し、当社の運営を改善し、予想される投資収益を生み出すことは保証されません。さらに、新しいITシステムの実施は、予想よりも困難で、より高価で、時間がかかる可能性があり、実施および保守が不適切であれば、私たちの業務に悪影響を与える可能性があります。私たちのITシステムが正常に動作していない場合、あるいはこれらのシステムが予想されるメリットを提供していなければ、私たちの運営を管理する能力が影響を受ける可能性があります。

私たちは現在、第三者サービス提供者に世界的な情報と運営技術インフラの多くの重要な要素を提供することに依存しており、彼らはこのようなインフラを効果的に支援することができず、私たちの業務や財務業績にマイナスの影響を与える可能性がある。

我々は、効率化のために、我々のグローバル情報および業務技術インフラの多くの重要な要素を第三者サービスプロバイダにアウトソーシングしてきた。これらのサービスプロバイダがサービスを効率的に提供していないか、または効果的に提供されていない場合、私たちは、サービス提供におけるサービスプロバイダの失敗を解決するために、予期される効率を達成できない可能性があり、追加のコストを負担する必要があるかもしれない。関連する機能によれば、このような非性能、無効性能、またはサービス障害は、トラフィック中断、処理効率の低下、またはセキュリティホールをもたらす可能性がある。

私たちの情報システムの中断や侵入は私たちに悪影響を及ぼすかもしれない。

私たちは、私たちの従業員が電子メールとパスワードセキュリティを理解し、ネットワーク釣りおよび関連テーマを定期的に識別するための強力なネットワークセキュリティ従業員訓練計画を含む予防に重点を置いたネットワークセキュリティ対策(強力なネットワークセキュリティ従業員訓練計画を含む)、緩和、回復、回復を実施したが、私たちのネットワークと製品は、アクセス解決策を含み、ネットワークセキュリティ攻撃、コンピュータウイルス、マルウェア、マルウェア、恐喝ソフトウェア、ネットワーク釣り、ソーシャルエンジニアリング、サービス拒否、ハッカー攻撃、侵入、および同様の中断を受けやすい可能性がある。ネットワークセキュリティ攻撃と侵入努力は持続的で発展しており、場合によっては最も強力な機関で成功している。マルウェアに限定されないが、データまたは場所への不正アクセスの試み、プロバイダまたは他の第三者に関連する脆弱性を利用して我々のシステムを攻撃すること、サービス拒否およびシステム中断をもたらす可能性のある他の電子セキュリティホール、機密または他の保護された情報の不正発行、およびデータ破損を含む、ネットワーク脅威の範囲および深刻度が大幅に増加する。このような事件は、潜在的なネットワーク事件による規制、名声、訴訟リスク、および巨額の救済費用を招く可能性があるため、私たちの業務、運営業績、財務状況に重大な悪影響を及ぼす可能性があります。さらに、保険条項および排除条項によれば、私たちの保険範囲は、私たちのネットワークリスクのいくつかの態様をカバーする可能性がありますが、このような保険範囲は、私たちの損失や発展していくネットワークリスクの分野で起こりうるすべてのタイプのクレームをカバーするのに十分ではないかもしれません。

私たちの日常的な業務運営はまた、EUの一般的なデータ保護法規によって制限された個人からのデータを含む知的財産権、独自の業務情報およびデータなど、当社のネットワークインフラ内の顧客、従業員、サプライヤー、およびビジネスパートナーに関連する敏感なデータを収集および/または保持することを要求しており、この規制は、プライバシーおよびセキュリティ法律、法規および/または顧客によって課せられている。これらのデータを保護しようと努力しているにもかかわらず、重大なセキュリティホール、悲劇的な事件、極端な天気、自然災害、停電、システム障害、コンピュータウイルス、データ処理不適切、プログラミングミス、不正アクセス、および従業員エラーまたは汚職を含む様々な原因によるデータの損失または漏洩は、私たちの業務に広範な負の影響を与える可能性があり、したがって、これらの情報の持続的な維持と安全は、私たちの業務運営成功と私たちの戦略目標と関連している。

私たちのネットワークインフラおよび関連資産は、ハッカーの不正アクセス、従業員のミス、または汚職、または他の予見できない活動の影響を受ける可能性がある。このような問題は、ビジネスプロセスの中断、ネットワーク劣化、およびシステム停止をもたらす可能性があり、第三者は、知的財産権、独自のビジネス情報、および当社の顧客、プロバイダ、およびビジネスパートナーに関連するデータのような当社の重要な資産を利用する可能性があります。もしこのような中断が発生し、私たちの業務連続性計画が適時かつ効率的にこれらの中断を解決できない場合、私たちの製品の生産或いは出荷遅延及び顧客注文のキャンセルを招く可能性があり、それによって私たちの業務、経営業績と財務状況に重大な悪影響を与え、それによって業務或いはブランド名声の損失を招く可能性がある。

ビジネスと金融リスク

競争の激化は私たちの業務と財務業績に悪影響を及ぼすかもしれない。

私たちは私たちの市場で多くの大きさの会社からの競争に直面しています。その中のいくつかの会社は私たちより多くの資金、研究開発、生産、その他の資源を持っています。私たちの競争地位は主に性能、品質、顧客サポート、サービス、製品ラインの広さ、製造或いは包装技術及び私たちの製品の販売価格に基づいています。私たちはこのすべての基礎に基づいて効果的に競争できないかもしれない。また、我々の競争相手はその製品の設計と性能を改善し、競争力のある価格と性能の特徴を持つ新製品を発売する可能性がある。私たちは同じ方法で現在の競争地位と市場シェアを維持したいと思っていますが、市場の発展傾向や競争相手の活動や計画の時間や規模を予測できなければ、私たちの製品やサービスの需要に悪影響を受ける可能性があります。

世界的な経済状況は私たちの業務、経営業績、財務状況に悪影響を及ぼす可能性がある。

インフレ、景気後退、関税と国際貿易パートナー間の貿易関係の変化、または他の経済状況の変化を含む経済状況の不利な変化は、私たちのいる市場に悪影響を及ぼす可能性がある。これらの状況は、私たちの顧客、サプライヤー、そして私たちの未来の業務活動を正確に予測し、計画することを難しくし、アメリカと外国企業が私たちの製品への支出を減速させる可能性があり、これは私たちの収入と収益力を減少させるだろう。原材料、包装、運賃、労働力、エネルギー価格などのコストの上昇が運営効率などの措置を実施することで制御する能力を超えていれば、顧客の需要に悪影響を与えることなく価格を上げて各種コスト上昇の影響を十分に相殺することができず、利益率の表現や運営結果にマイナスの影響を与えることができない可能性がある

また、挑戦に満ちた経済期には、私たちの顧客は十分な信用をタイムリーに獲得する問題に直面する可能性があり、これは彼らが適時に私たちに支払う能力が損なわれる可能性がある。もしこのような状況が発生したら、私たちは不良債権準備を増加させる必要があり、キャッシュフローは否定的な影響を受けるだろう。世界的にも、私たちが経営している市場でも、経済減速やその後の経済回復の時間、深さ、持続時間を予測することはできません。しかも、いつでも、私たちの現金口座には第三者金融機関の資金がある。米国や他の国のこれらの残高は、それぞれ連邦預金保険会社(FDIC)と他の関連保険限度額を超える可能性がある。私たちの口座の現金残高を監視していますが、基礎金融機関が倒産したり、金融市場の他の不利な条件の影響を受ける可能性があれば、これらの残高は影響を受ける可能性があります。また、法定税率の異なる司法管轄区域収益の組み合わせの変化、税収法律、法規、司法裁決の変化、あるいはその解釈の変化により、私たちの将来の経営業績は有効税率の変化の悪影響を受ける可能性がある。

原材料不足や価格上昇は私たちの業務と財務業績に悪影響を及ぼす可能性がある。

私たちが製品製造に使用する主要な原材料は、市場条件と私たちがコントロールできない要素(新冠肺炎の疫病とインフレ圧力を含む)の価格変動の影響を受ける可能性があり、この2つの要素は過去数年間私たちの業務に影響を与え、しばらく持続する可能性がある。これらの原材料には石化、鉱物、金属、農産物、その他の商品から抽出された材料が含まれている。我々の製品の販売価格は原材料コストの変化に伴って上昇したり低下したりすることが多いが,これらの変化は同時に起こらない可能性もあり,同程度では発生しない可能性がある。時々、原材料価格が急速に上昇している間に、いくつかの契約義務のため、原材料コストの増加を私たちの顧客に転嫁できないかもしれません。原材料価格のこのような上昇は、製品価格の上昇や代替原材料によって相殺されなければ、私たちの収益力に悪影響を及ぼす。私たちは正常な市場条件の下で、私たちの原材料に信頼できる供給源があると信じている。しかし、私たちは未来の原材料不足の可能性や影響を予測できない。どんな不足や予測できない価格上昇も、私たちの運営結果に実質的な悪影響を及ぼす可能性がある。

私たちの国際業務は私たちを両替リスクと貨幣取引リスクに直面させ、これは私たちの業績を異なる時期に変動させる可能性があります。

私たちの海外子会社の財務状況と経営結果は現地通貨で報告され、適用される通貨レートでドルに換算して、私たちの連結財務諸表に組み込まれています。近年、このような通貨間の為替レートは変動しており、未来にもそうなるかもしれない。また,本位貨幣とは異なる通貨を用いて購入や販売取引を行うたびに,通貨取引のリスクを招く.為替レートの変動性を考慮して、私たちは私たちの通貨取引および/または両替リスクを効果的に管理できないかもしれない。通貨為替レートの変動は私たちの業務と財政業績に影響を及ぼすかもしれない。

我々はリスク管理ツール、例えば派生ツールを利用して外貨の市場変動を軽減するが、リスク管理ツールの策略のいかなる変化も、収入、支出及び経営業績に影響を与え、しかもこのような措置がコストを節約したり、すべての市場変動リスクを除去することを保証することはできない。

私たちの債務ツールは金利リスクの影響を受け、経営や財務制限を加えており、これは私たちの業務や経営業績に悪影響を及ぼす可能性があります。

私たちの負債は、運営資本、資本支出、買収、債務超過要件、または他の一般会社の目的のための追加資金を借り入れる能力を制限することを含む、私たちの負債に悪影響を及ぼす可能性があります;私たちの計画または私たちの業務、私たちの業務、または私たちの競争に対応する業界の変化を制限する柔軟性;私たちのレバーは、私たちが業務や財務状況に実質的な悪影響を及ぼすように、私たちの投資またはさらなる研究開発の能力を制限するかもしれません。私たちは業務や不況の影響を受けやすくなります。もし私たちが債務を返済できない場合、または必要な追加融資を得ることができなければ、私たちの業務および財務状況に実質的な悪影響を及ぼすかもしれません。

私たちが借金を返済する能力は私たちが未来に現金を作る能力にかかっている。私たちの債務超過や運営資本要求を満たすのに十分なキャッシュフローが生じていなければ、追加の融資や資産売却を求める必要があるかもしれない。これは私たちが受け入れられる条項が資金調達を受けることをもっと難しくするかもしれないし、根本的にできないかもしれない。もしこのような融資がなければ、私たちは不利な状況での支払い義務のいかなる不足を補うために資産を売却することを余儀なくされるかもしれない。

私たちの5年間優先保証循環信用協定(“信用協定”)によって支払われるべき利息は変動金利に基づいている。潜在的な変動を考慮して、持続可能な利上げを含めて、私たちは金利の不利な変化によるリスクに直面している。

また、ロンドン銀行の同業解体(“LIBOR”)の停止により、クレジット協定のような担保付き隔夜融資金利(“SOFR”)を基準とした金融取引が達成された。SOFRの計算方式はロンドン銀行の同業解体と異なり、固有の差があり、限られた歴史データと基準金利の変動性を含む不確定要素を招く可能性がある。SOFRまたは他の料金に移行するすべての影響はまだ確定されていない

買収、合弁、剥離活動の完全化と管理に成功できない可能性があり、これらの活動は私たちの業績に影響を与える可能性がある。

私たちは時々他の業務を買収し、合弁企業を設立し、私たちの業務グループの評価に基づいて、既存業務を剥離する可能性があります。これらの買収、合弁企業および資産剥離は、既存業務に対する管理層の注意力の移転、人事および財務および他のシステムの統合または分離が困難であり、費用が増加し、予想される買収による相乗効果を達成することが困難であり、買収された会社または私たちのキー従業員、キー契約関係または主要顧客の潜在的損失、財務報告システムの統合および制御プログラムおよび政策を実施することの困難さを含む財務、合弁企業および資産剥離は、私たちのような規模の上場企業に適用される財務報告制御プログラムおよび内部統制を含む。また,買手や売手との潜在的なトラブルである.また、買収された事業に関連する資産減価費用(有形資産、営業権、その他の無形資産に関連する費用を含む)の生成が要求される可能性があり、収益性を低下させる可能性がある。このような取引を達成できない場合や、買収の統合と拡大に成功し、期待される収入相乗効果とコスト節約を実現すれば、私たちの財務業績は悪影響を受ける可能性がある。また、合弁企業自体の業務運営に対する制御度が低く、財務、法律、運営および/またはコンプライアンスリスクを潜在的に増加させる。

私たちは再構成措置や他の組織変化を効果的に管理して実行できないかもしれない。

私たちは市場や製品の変化、業績問題、戦略的変化、買収および/または他の内部と外部から考えて、時々私たちの従業員チームと製造足跡を再編したり、他の調整を行ったりする可能性があります。これらの再編活動や他の組織の変化は、再編コストの増加を招き、経営陣の時間や注意を日常運営から移し、生産性を一時的に低下させる可能性がある。もし私たちが再編成や他の組織変革を成功的に管理して実施できなければ、私たちはこれらの活動の予想される成長やコスト節約効果を達成したり維持したり、予想される時間枠内でそれを達成したりすることができないかもしれない。これらの影響は将来の買収や他の組織変革で繰り返される可能性があり、我々の業務結果は負の影響を受ける可能性がある。

仕入先との関係の変化、税収又は貿易政策の変化、当社の業務又はサプライチェーンの中断、又は商品又はサプライチェーンコストの増加は、当社の運営結果に悪影響を及ぼす可能性があります。

私たちは一般事業者を含めて私たちのサプライヤーに依存して、私たちの製造施設に原材料を提供します。私たちが能力を増加させるにつれて、最適な運営コストでサプライチェーン全体で適切な数量の在庫を迅速に移動させ、私たちの運営履行ネットワークはより複雑で挑戦的になった。もし私たちの履行ネットワークが正常に動作していない場合、サプライヤーがその約束を履行できなかった場合、または一般事業者がそのサービス需要を満たすための容量を提供することが困難な場合、在庫不足、交付遅延、または交付コストの増加に遭遇する可能性があり、これは販売損失や顧客の自信低下を招き、私たちの運営結果に悪影響を及ぼす可能性がある。

私たちの原材料の大部分は、アメリカ以外の国から直接または間接的に来ています。アメリカと私たちの原材料源国との間の任意の重大な税金や貿易政策の変化、例えば輸入製品に追加関税や関税を課すなど、私たちが販売している製品の価格を高め、私たちがよく知らない他の国のサプライヤーから代替供給源を探すなど、私たちの名声、販売、私たちの運営結果に悪影響を及ぼす可能性があります。

政治的または金融的不安定、通貨変動、流行病または他の病気の発生(例えば、新冠肺炎の大流行)、労働騒乱、輸送能力とコスト、港湾安全、天気状況、自然災害、または他の事件は、私たちの運営を変更または一時停止し、港活動を緩和または中断し、または対外貿易に影響を与え、私たちの原材料供給を深刻に混乱させ、私たちのコストを増加させ、および/または私たちの運営結果に悪影響を及ぼす可能性がある。米国港には周期的な労使紛争があり、在庫流動を継続するための代替手配を行っており、このような紛争が再び発生、悪化したり、私たちが製品を調達している他の国/地域で発生すれば、私たちのコストや在庫供給に実質的な影響を与える可能性がある。私どもの製品で使用している商品を調達するコストやサプライチェーンに関するコストの変化は、私たちの運営結果に悪影響を及ぼす可能性があります。

我々の製品を含む食品の安全や品質に対する負の宣伝や消費者の懸念、あるいは健康問題は、私たちの製品、私たちの製品と同じ一般的なカテゴリーに属する製品であっても、私たちの製品を含む食品であっても、販売損失を招く可能性があります。また、私たちの製品を含む製品に対する消費者の好みが変化する可能性がある。

私たちは、私たちの食品原料製品を含む製品の安全性、品質、可能な食事利益に対する消費者の見方に依存する。したがって、私たちの製品や私たちの製品を使用している他の食品や飲料を大量に否定的に宣伝することは、消費者がこれらの製品に自信を失い、これらの製品を小売業者の棚から下げ、私たちの製品の販売や価格を下げる可能性がある。製品品質の問題は、実際にまたは感知されても、製品汚染に関する告発であっても、虚偽であっても根拠がなくても、私たちの製品または私たちの製品を含む製品ブランドのイメージを損なう可能性があり、消費者に他の製品を選択させる可能性がある。また、いかなる製品のリコールも、私たち自身の製品のリコールであっても、第三者によるリコールであっても、真実または根拠のない告発によっても、私たちの製品を含む食品、さらには私たちの製品に対する需要に影響を与える可能性があります。このような事件のいずれも、私たちの業務、運営結果、および財務状況に実質的な悪影響を及ぼす可能性がある。食品業界の消費者選好および傾向は常に変化しており、これらの選好および傾向の変化を予測、識別することができず、あるいはこれらの変化に反応することは、需要の減少と値下げを招く可能性があり、私たちの業務、運営結果、および財務状況に悪影響を及ぼす可能性がある。私たちは私たちの製品の供給を多様化し続けていますが、新製品の開発はリスクをもたらし、私たちの製品と私たちの製品を含む製品への需要が将来的に現在のレベルで維持されるか増加し続けるかは確定できません。

法律、規制、コンプライアンスのリスク

重大な不利な法的判決、罰金、処罰、または和解は私たちの業務に悪影響を及ぼすかもしれない。

私たちは時々私たちの業務運営に関連した法的手続きや紛争に巻き込まれるかもしれない。我々の業務は、これらの訴訟結果および他の意外な状況(製品責任、侵害、環境、知的財産権、反独占、データ保護、プライバシー、および労働および雇用問題を含むがこれらに限定されないが含まれる)の悪影響を受ける可能性がある。公認会計基準の要求に基づいて、適用されれば、私たちは私たちの事項または事項の評価に基づいて準備金を確立します。法的手続きや他の意外な状況の後続の発展は、準備金として記録されたまたは損失のある評価および推定に影響を与える可能性があり、私たちは追加の実質的な支払いを支払う必要があるかもしれない。

私たちの業務は私たちを潜在的な製品責任クレームとリコールに直面させます。これは私たちの財務状況と業績に悪影響を及ぼすかもしれません。

私たちの食品原料、薬品と栄養補助剤製品の開発、製造と販売は製品責任クレーム、製品リコール、製品差し押さえと関連する負の宣伝の固有のリスクに関連する。私たちに不利な製品責任判決は、巨額と予期せぬ支出を招き、消費者の私たちの製品に対する自信に影響を与え、経営陣の他の責任への注意を移す可能性もある。製品責任保険の保険加入金額は業界内では慣例的であると考えられているが、この保険水準が十分である保証はなく、既存保険を維持し続けたり、合理的な価格で比較可能な保険を得ることができる保証もない

コスト、もしあれば。製品のリコールや当社の一部または全部に対する未保険の判決は、運営結果や財務状況に実質的な悪影響を及ぼす可能性があります。

私たちのブランドは私たちの業務の重要な資産であり、模倣者が私たちの商標権を侵害することは収入とブランドの名声にマイナスの影響を与えるかもしれません。

私たちのブランドと商標は品質と価値の名声を持っていて、私たちの成功と競争地位に重要です。私たちの商標を不正に使用することは、私たちの製品の販売を侵食するだけでなく、私たちのブランド名と名声に重大な損害を与え、顧客との関係を妨害し、訴訟コストを増加させる可能性があります。私たちが行っている私たちのブランドと商標権を保護する努力がすべての侵害を防ぐという保証はない。

私たちが第三者の知的財産権を侵害した疑いは私たちに否定的な影響を及ぼすかもしれない。

私たちは第三者が知的財産権を侵害するというクレームを受けるかもしれない。一般に、私たちの1つまたは複数の技術、製品、またはサービスが他人の所有する知的財産権を侵害していると判断した場合、私たちは、これらの製品またはサービスのマーケティングを停止し、実質的なコストで知的財産権所有者から許可を得るか、またはそのような知的財産権の侵害を回避するために他の行動をとることが要求される可能性がある。訴訟手続きは費用が高く、内在的な不透明な要素の影響を受けており、私たちの立場にかかわらず、私たちは訴訟問題で勝訴しないかもしれない。原告が私たちの製品やサービスの貿易を阻止することに成功すれば、私たちに対する不利な知的財産権訴訟や侵害クレームは極めて破壊的になり、私たちの業務に実質的な悪影響を及ぼす可能性がある。

私たちは企業の社会的責任と名声に関連した危険を受けている。

私たちの名声と私たちのブランドの名声は、私たちの顧客、エンドユーザー、ビジネスパートナー、投資家、他の重要な利害関係者、そして私たちが業務を展開しているコミュニティが持っている見方を含み、様々な要素の影響を受けている。私たちの利害関係者は、環境、社会、およびガバナンス(“ESG”)の実践および開示にますます注目している-私たちが任意の数のESGトランザクションで失敗または失敗とみなされている場合、例えば、環境管理、炭素排出および水使用を削減しようとしている目標、包括性および多様性、職場行動、および地域コミュニティへの支援、または気候変動または他の持続可能な開発問題に効果的に対応する新しい法律または法規要件の変化が、私たちまたは私たちのブランドの名声に影響を受ける可能性がある。このような私たちの名声と私たちのブランド名声に対する損害は私たちの業務、財務状況と運営結果にマイナス影響を与えるかもしれません

さらに、ソーシャルメディアやネットワークサイト上の会社または私たちのブランドに関する否定的または不正確な投稿やコメントは、否定的な宣伝を生じる可能性があり、私たちの名声や私たちのブランドの名声を損なう可能性がある。もし私たちが製品の品質、安全、企業の社会的責任あるいはその他の事項に対する懸念を含む実際または感知された問題を効果的に管理できなければ、会社または私たちの製品に対する感情はマイナスの影響を受ける可能性があり、私たちの財務業績は影響を受ける可能性がある。

私たちの従業員、代理店、または業務パートナーの負の宣伝または不当な行為は、私たちの名声、ビジネスをする能力、および経営結果を損なう可能性があります。

私たちのグローバル業務のため、私たちは反腐敗、輸出入コンプライアンス、反独占とマネーロンダリングに関する法律を含む様々なアメリカ連邦、州と非アメリカの法律、法規と政策の規制を受けている。私たちは私たちの内部統制が従業員、代理、そして業務パートナーの不適切な行為から常に私たちを保護するという保証はない。いかなる不正行為も私たちの名声を損なう可能性があり、民事と刑事処罰、重大な罰金、公平な救済措置(利益返還と将来の行為に対する禁止を含む)、証券訴訟、投資家の信頼の普遍的な喪失を受ける可能性がある。

私たちの業務は規制リスクの影響を受けて、政府の許可と承認を失うことは私たちに実質的な悪影響を与えます 私たちのいくつかのビジネスです。

私たちのアメリカと非アメリカでの業務は環境、健康、安全基準を含む一連の法律法規の制約を受けています。私たちはこのような法律と法規を遵守するための巨額の支出を負担し続けていくつもりだ。現行の法律(気候変動立法や他の環境任務を含む)の変化や解釈の変化は、コンプライアンス支出を増加させる必要があるかもしれませんが、既存の製品やサービスの提供を大幅に変更または停止させたり、新しい製品やサービスを開発したりすることになります。既存の製品やサービスを変更したり、適用される法律や法規の変化に合わせて新たな製品やサービスを開発するためには、大量の研究開発投資が必要となる可能性があり、製品やサービスを提供するコストを増加させ、需要を法律や法規がそれほど厳しくない国の競争相手に移すことを含む、我々の製品やサービスの需要に悪影響を与える。

もし規制機関が私たちがこのような法律や法規を完全に遵守していないか、または完全に遵守していないと結論した場合、私たちは罰金、刑事告発、または他の方法で制裁を受けるかもしれない。いくつかの環境法は、不動産の現在または前任者または製造施設の経営者が、これらの財産または締約国で危険物質を処分する財産の中で危険物質または材料を調査、除去または救済する費用の責任を評価する。あるアメリカ連邦と州法律及びある非アメリカ法律に基づいて、調査、移転と救済費用の責任は追跡性、厳格と連帯責任がある。政府当局が提出した整理行動のほか、個人当事者は危険物質の存在や接触によって人身傷害やその他のクレームを提起する可能性がある。より多くの情報は、本報告書“プロジェクト1.企業--環境と規制事項”を参照する

私たちは環境法律の遵守を維持するために将来の資本と運営支出を計画しているが、私たちのコンプライアンスコストは私たちの推定を超えるかもしれない。我々はまた,人身傷害,過去,現在または将来の危険物質の放出や曝露による責任,あるいは我々の過去,現在または将来の業務活動に基づく将来の施設救済費用回収行動によって環境クレームの影響を受ける可能性がある。

また、適用される環境·安全法律法規によると、FIFRAによるいくつかの製品に対するEPA登録を含む、いくつかの政府の許可と承認を得る必要がある。医療機器殺菌剤や香料燻蒸剤およびプロピレンオキシドとしてのEPA FIFRAのナッツや香料燻蒸剤としての登録を保持している。これらの製品はFIFRAの長年の再登録審査過程を経験している。最近の文書草案では,環境保護局はエチレンオキシドとプロピレンオキシドの登録を継続し,何らかの追加的な緩和措置をとる予定であることが明らかになった。環境保護局はFIFRAの規定に基づいて未来に登録を再審査することができる。環境保護局は将来的にエチレンオキシドやプロピレンオキシドの使用停止を決定し,我々の業務や財務業績に重大な悪影響を及ぼす。

CGMP生産法規によると、我々が開発可能な薬品の商業供給は第三者cGMPメーカーによって実行される。多くの場合、私たちの医薬品の第三者製造施設またはプログラムの修正、増強、または変更はFDA承認を必要とし、これは長い申請過程を必要とするか、または承認を得ることができないかもしれない。我々が使用可能などの第三者cGMPメーカーも定期的にFDAや他の政府機関の検査を受けており,検査結果が満足できなければ,これらの施設の運営が中断または停止する可能性がある。FDAまたは他の政府法規を遵守しないことは、罰金、意外なコンプライアンス支出、製品のリコールまたは差し押さえ、生産の完全または一部の一時停止、法執行行動、禁止、刑事起訴を招く可能性があり、これは私たちの業務および財務業績に実質的な悪影響を及ぼす可能性がある。

場合によっては、許可と承認が撤回、修正、または拒否される可能性がある。私たちの運営や活動は、行政や個人的な行動、必要な許可証や免許の取り消し、または罰金、処罰、または損害をもたらす可能性があり、これは私たちに悪影響を及ぼすかもしれない。さらに、どのような法律や法規が私たちの製品の市場や私たちの経営コストにどの程度影響を及ぼすかを予測することはできません。

エチレンオキシド排出の懸念により州政府は我々のある顧客に行動しており,これらの行動は現在これらの顧客がエチレンオキシドプロセスを用いて医療機器を滅菌する能力に影響を与えており,逆にこれらの顧客への販売に影響を与える可能性がある。

環境保護局や州環境機関はエチレンオキシドの使用と排出をますます重視している。同社は米国でエチレンオキシドを用いて医療機器を滅菌しているある顧客がその施設の環境問題で州や地方の継続的な審査を受けている。このような審査は,本報告第1項“ビジネス−環境と規制事項”で述べたIRIS評価に関連しており,エチレンオキシドへの曝露レベルは環境で発見されたレベルよりもはるかに低く,安全ではないと考えられている。EPAは2020年にIRIS評価を用いていくつかの未滅菌エチレンオキシド使用者と生産者の既存許容排出限界値の変化を規制し,当初は2022年に滅菌使用者を規制するルールを提案する予定であった。このような規則はまだ最終的に決定されていない。さらに、一部の州および地方規制機関は、IRIS評価から彼ら自身の結論を出しており、これらの行動は、エチレンオキシドプロセスを使用して医療機器を滅菌する能力に影響を与えている、私たちの顧客に対するいくつかの州行動をもたらしている。これらの規制行動のため、1つの顧客施設は永久的に閉鎖され、もう1軒は数ヶ月閉鎖され、その後また再起動された, 他の顧客は新たな排出削減設備の設置を自発的に停止するか予想されている。新たな削減設備の設置が行われており,EPA法規が変化することが予想される。同社は依然として、殺菌業界が削減設備を設置し、来る米国環境保護局の新たな要求を満たすことができると信じている。同社は各利害関係者と協力しており,環境保護局がすべての利用可能な評価を考慮してエチレンオキシドのリスクを適切に定量化することを確保している。当社は,環境保護局は過去と同様に,様々な利用可能な評価を総合的に考慮したうえで,最終的には低い排出レベルに規制し,業界はこれらの新法規の遵守を確保するためのやり方や手順をとると信じているが,状況がそうである保証はない。また、将来的には、エチレンオキシドの使用と排出に関する追加的な規制要求が米国国内および海外で実施される可能性がある。この強化された規制は、私たちの

私たちは、追加の脱出排出制御技術の設置、エチレンオキシドの使用制限、または私たちの業務、財務状況、または運営結果に影響を与える可能性のある他の行動をとるために、運転を一時停止することを要求します。

項目1 B。未解決従業員意見

ない。

項目2.財産

私たちの会社はニュージャージー州のモントレーに本社があります。私たちの業務はアメリカと他の国の自社とレンタル施設で行われています。これらの施設には製造と倉庫業務、そして行政事務室が含まれている。私たちは世界に37カ所あり、その中のいくつかの製造と倉庫場所は複数の細分化市場にサービスしている

以下に我々の主な属性の要約を示す

| | | | | | | | | | | | | | | | | | | | | | | | | | |

| 細分化市場 | | 位置 | | 行政性 | | 製造業 | | 倉庫を貯蔵する |

| 会社 | | アメリカの5都市 | | 5 | | - | | - |

| HNH | | 15のアメリカ都市と5つの外国都市 | | 1 | | 15 | | 4 |

| アン | | アメリカの6都市と4つの外国都市 | | - | | 9 | | 1 |

| 特産品 | | アメリカの5都市と7つの外国都市 | | 2 | | 9 | | 1 |

| 他にも | | アメリカの都市2つと外国1つ | | - | | 3 | | - |

私たちの生産施設と関連機械設備は良好に維持され、その用途に合っており、私たちの業務を支援するのに十分だと信じています

項目3.法的訴訟

正常な業務過程において、私たちは時々各種の訴訟、クレームと法律手続きに関連し、商業と契約紛争、労働と雇用事項、製品責任クレーム、環境責任、貿易監督事項、知的財産権紛争と税金関連事項を含む。未解決の法的問題は,我々の総合財務状況,運営結果,流動性やキャッシュフローに大きな悪影響を与えないと考えられる。

プロジェクト4.鉱山安全情報開示

適用されません。

私たちの執行官に関する情報は

以下は2023年2月24日現在の同社の役員リストである。

セオドア·L·ハリス現在57歳で、2017年以来私たちの会長、総裁兼最高経営責任者を務めています。

C.マーティン·ベンターソン現在46歳で、2019年2月から執行副総裁兼最高財務官を務めています。これに先立ち、2018年4月から2019年1月まで多元化科学技術と製造会社ホネウェル国際性能材料·技術業務部副総裁兼首席財務官を務め、2016年8月から2018年4月までホネウェル国際先進材料部門副総裁兼首席財務官を務めた

宮田初樹現在47歳で、2022年7月から弊社常務副秘書長、総法律顧問総裁を務めています。宮田さんは、2018年10月から2022年7月までの間に、グローバルシームレスアクセスとセキュリティ製品製造会社Alcion plcの副総法律顧問兼会社秘書を務めていた。これまで、彼女は2016年10月から2018年9月まで世界消費財会社P&G社の会社や証券部門で様々な役割を担っていた

フレデリック·バーンズ現在45歳で、2022年11月以来、私たちの高級副総裁兼人類栄養と健康社長を務めてきた。これまでは、2022年1月から2022年11月まで健康栄養と介護北米地域副総裁を務め、2018年9月から2022年1月まで人類栄養と健康北米地域副総裁を務め、2018年1月から2018年9月まで帝スマン社で人間栄養と健康地域副総裁を務め、それぞれ健康と栄養分野の多国籍企業ディスマンに就任した

ジョナサン·H·グリフィン現在47歳で、2022年9月以来、私たちの高級副総裁兼動物栄養と健康社長を務めています。これまで、2016年から2022年9月までの間に私たちの副社長と動物栄養·健康社長を務め、この業務部門を指導していた

マーティン·L·リード現在56歳で、2022年9月以来、私たちの上級副総裁兼首席供給チェーン官を務めてきた。これまでは、2021年1月から2022年9月まで総裁副秘書長兼首席供給チェーン官を務めていた。Reidさんは、Godivaチョコレートで2019年5月から2020年12月までの間に、多国籍化粧品会社エスティローダーでサプライチェーンの北米製造副社長を務めていました

マイケル·R·セステリック博士、59歳、2022年9月から私たちの上級副総裁兼首席技術官を務めます。これまで、2017年4月から2022年9月まで私たちの副総裁兼首席技術官を務めていました

M.Brent Tignor現在45歳で、2022年9月以来、私たちの上級副総裁兼首席人的資源官を務めています。これまでは、2022年2月から2022年9月まで私たちの副総裁兼首席人的資源官を務め、2016年から2022年2月まで私たちの人的資源部副総裁を指導してきました

ヨブ·L·ヴァン·ゴンストレン現在47歳で、2022年9月以来、私たちの高級副総裁と特色ある製品部社長を務めています。これまで、彼は2020年8月から2022年9月まで私たちの副総裁兼特色製品部社長を務め、2013年から2020年まで私たちの取締役動物栄養と健康-ヨーロッパ、中東、アフリカ地域を担当した

ベントソンさん、宮田さん、ボーンデさん、リードさんを除いて、上述したすべての高級社員は、過去5年以上当社に雇用されている。上記のいずれかの当社行政者の間には家族関係はありません。すべての上級管理者の任期は1年であるか、またはその後継者が選挙されて資格を取得するまで、またはその早期死去、辞任、または会社の取締役会から免職される。

第II部

項目5.登録者普通株の市場、関連株主事項、発行者による株式証券の購入

市場情報

この普通株はナスダック株式市場有限責任会社に上場し、コードは“BCPC”

2023年2月10日、ナスダック普通株の終値は133.75ドルだった。

記録保持者

普通株式記録保持者の数は2023年2月10日現在で約64人である。この数値には街頭名義で株を持っている株主は含まれていない

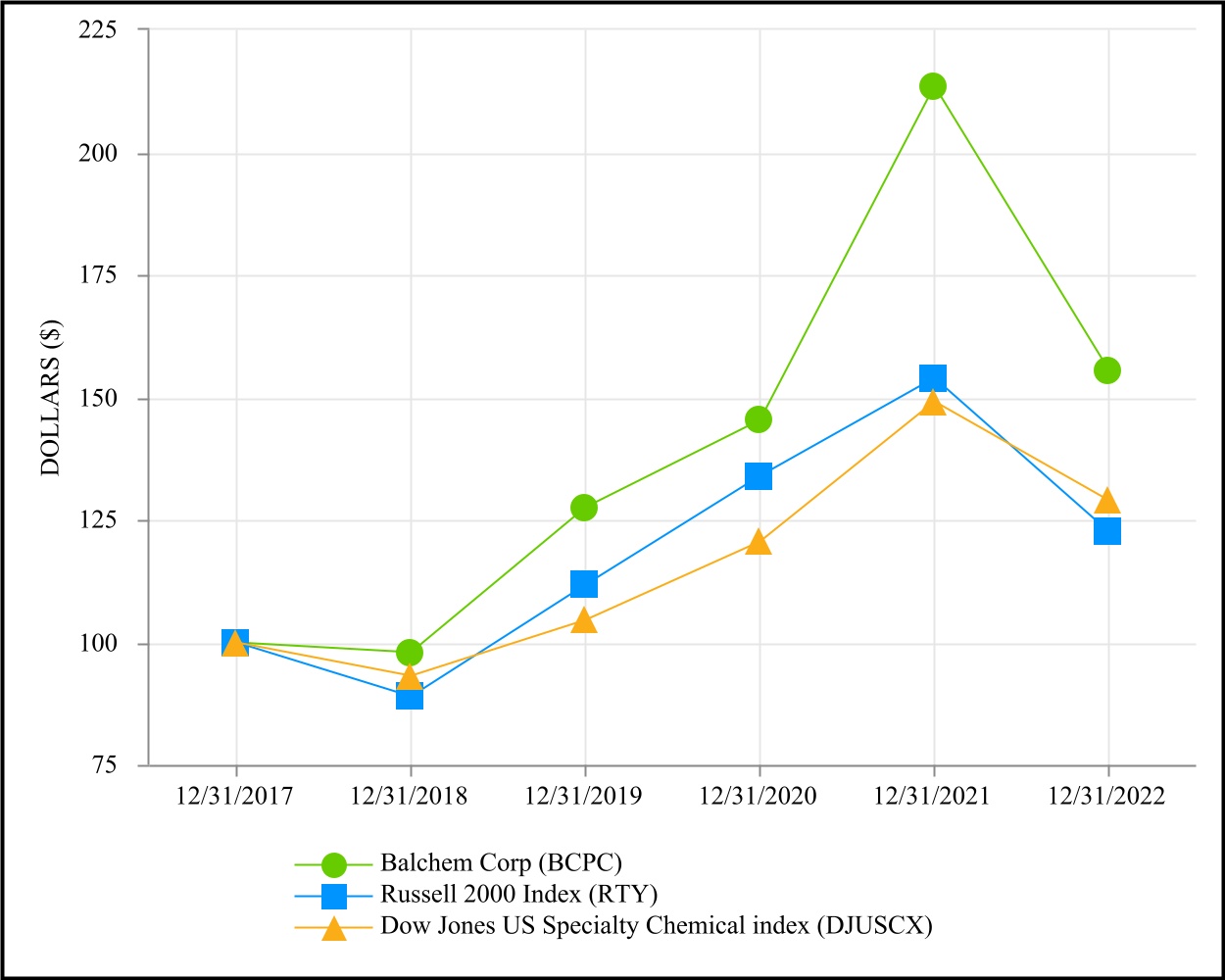

[パフォーマンスチャート]

次の図は、2022年12月31日までの5年間の普通株(表では“BCPC”と呼ぶ)の累計株主総リターン、ラッセル2000指数成分株(この指数は我々と類似している会社を含むと考えられる)の全体株式市場リターンと、ダウ·ジョーンズ米国特殊化学品指数を構成する株の全体株式市場リターンを示しており、いずれの場合も、2017年12月31日の比初期投資が100ドルであり、その後の配当再投資を想定している。ラッセル2000指数はラッセル3000指数に含まれる2000社の最小会社の株表現を測定している。私たちの業界の細分化を考慮して、私たちは公表された業界特定指数が必ず私たちと比較できる株を代表するとは思わない。しかし、私たちはダウアメリカの特殊化学品指数は私たちにとって潜在的に有用な同業グループ指数であると考えている。次の図に示す普通株の表現は履歴データのみであり,必ずしも未来の表現を代表するとは限らない.

発行者が株式証券を購入する

下表は、2022年12月31日までの年間株式買い戻し活動をまとめたものである

| | | | | | | | | | | | | | | | | | | | | | | | | | | | | |

| | | 株式総数 購入した(1) | | 1株平均支払価格 | | 株式総数 購入方式は 公開発表の一部 番組(1) | | まだ達していないかもしれない株の約ドルの価値

以下の条項によって購入する

計画や計画 |

| January 1-31, 2022 | | 88,154 | | | $ | 147.03 | | | 88,154 | | | $ | 125,951,395 | |

| 2022年2月1日から28日まで | | 57,531 | | | $ | 139.75 | | | 57,531 | | | $ | 111,675,367 | |

| March 1-31, 2022 | | 100,000 | | | $ | 135.98 | | | 100,000 | | | $ | 95,065,135 | |

| 第1四半期 | | 245,685 | | | | | 245,685 | | | |

| | | | | | | | |

| April 1-30, 2022 | | 245 | | | $ | 125.36 | | | 245 | | | $ | 87,609,591 | |

| May 1-31, 2022 | | 4,550 | | | $ | 120.01 | | | 4,550 | | | $ | 83,324,693 | |

| June 1-30, 2022 | | 181 | | | $ | 125.87 | | | 181 | | | $ | 83,370,521 | |

| 第2四半期 | | 4,976 | | | | | 4,976 | | | |

| | | | | | | | |

| July 1-31, 2022 | | — | | | $ | — | | | — | | | $ | 83,370,521 | |

| August 1-31, 2022 | | 361 | | | $ | 127.77 | | | 361 | | | $ | 88,643,248 | |

| 2022年9月1日から30日まで | | — | | | $ | — | | | — | | | $ | 88,643,248 | |

| 第3四半期 | | 361 | | | | | 361 | | | |

| | | | | | | | |

| October 1-31, 2022 | | 831 | | | $ | 139.80 | | | 831 | | | $ | 96,873,152 | |

| 2022年11月1日から30日まで | | 399 | | | $ | 140.03 | | | 399 | | | $ | 96,978,739 | |

| 2022年12月1日から31日まで | | 52 | | | $ | 121.77 | | | 52 | | | $ | 84,324,507 | |

| 第4四半期 | | 1,282 | | | | | 1,282 | | | |

| | | | | | | | | |

| 合計する | | 252,304 | | | | | 252,304 | | | |

| | | | | | | | | |

(1)私たちの取締役会は株式買い戻し計画を承認した。この計画下の総許可は3763,038株である。この計画は1999年6月に実施を開始して以来,計3,070,548株を買い戻した。この計画は期限が切れません。 |

Item 6. [保留されている]

プロジェクト7.経営陣の財務状況と経営成果の検討と分析

(1株当たりおよび1株当たりのデータを除くすべての金額は千単位)

以下、私たちの財務状況と経営結果の討論と分析は、私たちの総合財務諸表と本報告書に含まれる関連付記を結合して読むべきです。2020年12月31日までの財政年度Form 10-K年度報告書(2022年2月24日に米国証券取引委員会に提出)第2部第7項を参照して、2020年12月31日までの年間財務状況と経営実績をさらに検討する。また、2021年と2020年の同比比較の検討は、本10-K表年次報告には含まれておらず、会社が2021年12月31日までの10-K表年次報告第2部第7項の“経営陣の財務状況と経営業績の検討と分析”で見つけることができる。以下の議論における非歴史的陳述は、内在的不確実性を有する前向きな陳述とみなされるべきである。“前向きな陳述に関する警告声明”を参照してください

概要

私たちは栄養、食品、製薬、動物保健、医療機器消毒、植物栄養と工業市場のために特殊な性能成分と製品を開発、製造、流通と販売している。私たちの3つの報告可能な部門は、異なる市場に製品とサービスを提供する戦略的業務であり、人間の栄養と健康、動物栄養と健康、および連結財務諸表付記11のような特殊な製品、部門情報により全面的に記載されている。私たちは、部門以外の製品の販売および生産およびその他の副次的業務活動が“その他および分配されていない”に含まれていることを報告することができる

新冠肺炎

我々の新冠肺炎への対応は,従業員の安全第一に重点を置き,我々の製造拠点の運営を維持し,顧客のニーズを満たし,現金を保存し,強力な流動性を確保し,この活力に満ちた市場環境における変化に適切に対応してきた。

私たちの製造基地はずっと正常に近い条件下で運行していて、私たちの研究開発チームは私たちの実験室で革新を続けて、私たちの他のすべての従業員はハイブリッド環境の中で彼らの職責を効果的に履行しました

2022年、新冠肺炎の疫病は引き続き世界経済と私たちが運営する市場にマイナス影響を与える。私たちは年間を通じて深刻な投入コスト上昇、原材料不足、物流中断、労働力供給問題を経験した。大流行に関連する間接的な挑戦のいくつかは2022年下半期にやや緩和されるが、これらの挑戦はまだしばらく続く可能性がある。

細分化結果

私たちはこの3つの細分化された市場の製品を自分の販売チーム、独立流通業者、販売代理を通じて販売しています。

次の表は、2022年12月31日、2021年12月31日、2020年12月31日までの3年間の部門別合併純売上高と業務部門運営収益(単位:千)をまとめた

| | | | | | | | | | | | | | | | | | | | |

| 業務部門純売上高 | | | | | | |

| | 2022 | | 2021 | | 2020 |

| 人間の栄養と健康 | | $ | 527,131 | | | $ | 442,733 | | | $ | 400,330 | |

| 動物の栄養と健康 | | 262,297 | | | 226,776 | | | 192,191 | |

| 特産品 | | 131,438 | | | 117,020 | | | 103,566 | |

その他と未分配(1) | | 21,492 | | | 12,494 | | | 7,557 | |

| 合計する | | $ | 942,358 | | | $ | 799,023 | | | $ | 703,644 | |

| | | | | | |

| 業務部門運営収益 | | | | | | |

| | 2022 | | 2021 | | 2020 |

| 人間の栄養と健康 | | $ | 82,125 | | | $ | 76,031 | | | $ | 61,397 | |

| 動物の栄養と健康 | | 36,056 | | | 26,179 | | | 29,979 | |

| 特産品 | | 32,789 | | | 30,020 | | | 26,801 | |

その他と未分配(1) | | (5,784) | | | (4,728) | | | (7,030) | |

| 合計する | | $ | 145,186 | | | $ | 127,502 | | | $ | 111,147 | |

| | | | | | |

(1)その他、割り当てられていないものには、個別に記載されているものや、ある部門に割り当てられていない会社の費用の数のハードルを個別に満たしていない小規模なビジネスが含まれている。未分配会社支出には,(I)2022年,2021年および2020年12月31日までの取引と統合コスト,ERP実施コストと未分配法的費用の合計がそれぞれ3,581ドル,1,264ドルおよび2,410ドル,および(Ii)2022年,2021年および2020年12月31日までの年度全社のERPシステム実施に関する無形資産の未分配償却支出がそれぞれ2,951ドル,2,510ドル,1,606ドルである. |

買収する

2022年8月30日、ワシントン州バンクーバーに本部を置くリーディングメタンスルホニルメタン(MSM)科学技術型メーカーBergstromの買収を完了し、2022年6月21日にKappaの買収を完了し、Kappaはノルウェーオスロに本社を置くリーディングヒト栄養業専用ビタミンK 2の科学技術型メーカーである。この2つの買収に関する詳細は付記2“重大買収”とプロジェクト1.事業“買収”の節で開示される

業務結果-2022年度と2021年度の比較

合併損益表の概要

| | | | | | | | | | | | | | | | | | | | | | | | | | |

| (単位:千) | | 2022 | | 2021 | | 増す

(減少) | | 変更率 |

| 純売上高 | | $ | 942,358 | | | $ | 799,023 | | | $ | 143,335 | | | 17.9 | % |

| 毛利率 | | 280,451 | | | 243,174 | | | 37,277 | | | 15.3 | % |

| 運営費 | | 135,265 | | | 115,672 | | | 19,593 | | | 16.9 | % |

| 運営収益 | | 145,186 | | | 127,502 | | | 17,684 | | | 13.9 | % |

| その他の費用 | | 11,437 | | | 2,269 | | | 9,168 | | | 404.1 | % |

| 所得税費用 | | 28,382 | | | 29,129 | | | (747) | | | (2.6) | % |

| 純収益 | | $ | 105,367 | | | $ | 96,104 | | | $ | 9,263 | | | 9.6 | % |

経営陣の合併損益表の検討と分析は以下の通りである

純売上高

| | | | | | | | | | | | | | | | | | | | | | | | | | |

| | | | 増す

(減少) | | |

| (単位:千) | | 2022 | | 2021 | | | 変更率 |

| 人間の栄養と健康 | | $ | 527,131 | | | $ | 442,733 | | | $ | 84,398 | | | 19.1 | % |

| 動物の栄養と健康 | | 262,297 | | | 226,776 | | | 35,521 | | | 15.7 | % |

| 特産品 | | 131,438 | | | 117,020 | | | 14,418 | | | 12.3 | % |

| 他にも | | 21,492 | | | 12,494 | | | 8,998 | | | 72.0 | % |

| 合計する | | $ | 942,358 | | | $ | 799,023 | | | $ | 143,335 | | | 17.9 | % |

•2021年と比較して、2022年の人間栄養·健康部門の純売上高が増加したのは、主に食品·飲料市場の売上高の増加、最近の買収の貢献、鉱物·栄養素業務の売上増加によるものであるが、外国為替レート変化に関する悪影響部分はこの増加を相殺している。この分野の総売上高は19.1%増加し、そのうち平均販売価格は17.2%、販売量と組み合わせは2.2%、外貨為替レートの変化は-0.3%貢献した。

•2021年と比較して,2022年の動物栄養·健康部門の純売上高が増加したのは,主に単胃や反芻動物市場の売上増加によるものであったが,外国為替レート変化に関する悪影響はこの影響を部分的に相殺した。この細分化市場の総売上高は15.7%増加し、その中で平均販売価格は25.5%、外貨為替レートの変化は-3.3%、販売量と組み合わせは-6.5%貢献した。

•2021年と比較して,2022年の特殊製品部門売上高の増加は主に性能ガスと植物栄養売上高の増加によるものであるが,外国為替レート変化に関する悪影響部分はこの増加を相殺している。この分野の総売上高は12.3%増加し、そのうち平均販売価格は16.9%、販売量と組み合わせは-1.5%、外貨為替レートの変化は-3.1%貢献した。

•他の業務に関する売上高が前年より増加したのは、主に需要増加によるものだ。

•マクロ経済状況、競争動態、顧客選好の変化、新製品を市場に出すことに成功した能力によって、今後しばらくの売上高が変動する可能性がある。

毛利率

| | | | | | | | | | | | | | | | | | | | | | | | | | |

| (単位:千) | | 2022 | | 2021 | | 増す

(減少) | | 変更率 |

| 毛利率 | | $ | 280,451 | | | $ | 243,174 | | | $ | 37,277 | | | 15.3 | % |

| 純売上高のパーセント | | 29.8 | % | | 30.4 | % | | | | |

2021年に比べて2022年の毛金利ドルが増加したのは,上記の売上高が143,335ドル増加したが,一部は販売商品コストの増加106,058ドルで相殺されたためである。販売コストが19.1%上昇したのは,主に販売増加と,主に原料に関する製造投入コストの著しい上昇によるものである。価格上昇幅はインフレに遅れ、毛金利が売上高に占める割合は60ベーシスポイント低下した。

運営費

| | | | | | | | | | | | | | | | | | | | | | | | | | |

| (単位:千) | | 2022 | | 2021 | | 増す

(減少) | | 変更率 |

| 運営費 | | $ | 135,265 | | | $ | 115,672 | | | $ | 19,593 | | | 16.9 | % |

| 純売上高のパーセント | | 14.4 | % | | 14.5 | % | | | | |

事業費増加の主な原因は、購入に関連する業務費用の6 804ドルの増加、外部サービスの6 265ドルの増加、および報酬に関する費用の2 931ドルの増加である。

運営収益

| | | | | | | | | | | | | | | | | | | | | | | | | | |

| (単位:千) | | 2022 | | 2021 | | 増す

(減少) | | 変更率 |

| 人間の栄養と健康 | | $ | 82,125 | | | $ | 76,031 | | | $ | 6,094 | | | 8.0 | % |

| 動物の栄養と健康 | | 36,056 | | | 26,179 | | | 9,877 | | | 37.7 | % |

| 特産品 | | 32,789 | | | 30,020 | | | 2,769 | | | 9.2 | % |

| その他と未分配 | | (5,784) | | | (4,728) | | | (1,056) | | | (22.3) | % |

| 運営収益 | | $ | 145,186 | | | $ | 127,502 | | | $ | 17,684 | | | 13.9 | % |

| | | | | | | | |

| 純売上高のパーセント | | 15.4 | % | | 16.0 | % | | | | |

•人間の栄養と健康部門の運営収益が増加したのは、主に上述の売上高の増加によるものであるが、一部は毛金利が売上高に占める割合が140ベーシスポイント低下したことによって相殺され、これは主に原材料に関連するいくつかの製造投入コストが大幅に増加したためである。また、この部門の運営費が12,629ドル増加したのは、主に買収に関連する増資運営費用6,654ドルと外部サービス3,831ドルによるものである。

•動物栄養や健康部門からの業務収益が増加したのは,主に上記の売上高が増加し,毛金利が売上高に占める割合が130ベーシスポイント増加したためであり,主に平均販売価格が上昇したが,主に原材料に関するいくつかの製造投入コストの大幅な増加分がこの増加を相殺したためである。また,この部門の業務費が1596ドル増加したのは,主に外部サービスが1084ドル増加したためである.

•特殊製品部門の運営収益の増加は主に上記の売上高の増加によるものであるが、売上高に占める毛金利の割合は140ベーシスポイント低下しており、この部分がこの増加を相殺しているのは、主に原材料に関する製造投入コストが大幅に増加しているためである。また、この部門の業務費用は2276ドル増加し、主な原因は給与に関する費用が1586ドル増加し、外部サービス費用が1264ドル増加したが、償却が697ドル減少したことで部分的に相殺されたためである。

•他および未分配業務に関する業務収益は前年より減少し,主に取引コストの増加により主に買収に関係しているが,上記の高い売上部分に相殺されている。

その他の費用(収入)

| | | | | | | | | | | | | | | | | | | | | | | | | | |

| (単位:千) | | 2022 | | 2021 | | 増す

(減少) | | 変更率 |

| 利子支出,純額 | | $ | 10,268 | | | $ | 2,456 | | | $ | 7,812 | | | 318.1 | % |

| その他、純額 | | 1,169 | | | (187) | | | 1,356 | | | (725.1) | % |

| | $ | 11,437 | | | $ | 2,269 | | | $ | 9,168 | | | 404.1 | % |

2022年と2021年の利息支出は、主に2022年の信用協定と2018年の信用協定の下での未返済借入金と関係がある。利子支出が増加したのは買収に関する追加借款と金利上昇によるものである。

所得税費用

| | | | | | | | | | | | | | | | | | | | | | | | | | |

| (単位:千) | | 2022 | | 2021 | | 増す

(減少) | | 変更率 |

| 所得税費用 | | $ | 28,382 | | | $ | 29,129 | | | $ | (747) | | | (2.6) | % |

| 実際の税率 | | 21.2 | % | | 23.3 | % | | | | |

実際の税率の引き下げは主に特定の税金控除と減額増加と特定の州の税金減少によるものだ。

流動性と資本資源

(1株当たりおよび1株当たりのデータを除くすべての金額は千単位)

契約義務

私たちの短期調達義務には主に仕入先との調達注文形式の契約手配が含まれています。このような購入義務は2022年12月31日まで69,269ドルである。債務債務は付記8、循環融資、経営性と融資リース債務を参照し、付記19、リースを参照

契約債務には、関連する利息および罰金を含むASC 740−10によって記録された5,815ドルの不確定な税務状態の負債は含まれておらず、決済の時間(あれば)を合理的に推定することができないからである

私たちが知っている限り、現在またはこれから来る流動資産の需要や約束は、私たちの流動性に大きな影響を与えないだろう

2022年12月31日までの12ヶ月間、循環信用手配から345,000ドルと70,000ドルを抽出し、それぞれKappaとBergstromの買収に資金を提供した。財務やその他の目標を達成するか否かに応じて、2024年の最近の買収に関連したまたは対価負債を支払う必要があるかもしれない。これらの負債の価値は2022年12月31日現在で11,400ドル(付記2,重大買収参照)である。上記の事項を除いて,2022年12月31日までの年度内に,2021年12月31日までの年度のForm 10−K年度報告では,正常業務運用以外に大きな変動はなかった。2022年7月27日、私たちは銀行銀団と改正と再署名の信用協定を締結し、55万ドルの循環融資を提供することを規定し、2027年7月27日に満期になった。循環ローンで得られたお金は、2018年の信用協定下の既存の債務の返済に使用され、運営資金、信用状、および他の企業用途に使用することができる

私たちの業務は、運営資本要求と必要な資本投資を満たすために十分なキャッシュフローを生成し続けることを予想しています。私たちはより多くの買収候補を積極的に求めている。必要であれば、追加の銀行ローンや金融市場への参入を求め、このような買収、私たちの業務、運営資金、必要な資本投資、または他の現金需要に資金を提供することができます。

現金

現金と現金等価物は2021年12月31日の103,239ドルから2022年12月31日の66,560ドルに減少した。2022年12月31日現在、私たちの海外子会社は47,526ドルの現金と現金等価物を持っています。我々は現在,追加の工場関連投資を継続し,協力や買収に投資することで,これらの資金を海外業務に永久的に再投資する予定であるため,米国業務や義務に資金を提供するために,これらの資金を国内に送金することはないと予想している。しかし、もしアメリカの業務がこれらの資金を必要とするなら、私たちはこれらの資金を国内に送金するために追加の源泉徴収税を支払う必要があるかもしれない。2022年12月31日現在、運営資本は195,761ドルであるのに対し、2021年12月31日現在で178,430ドルと増幅されている

十七,三三一ドルです。2022年12月31日現在の現金には、2021年に発表された2022年配当金20,713ドルの支払い、循環融資と買収債務133,988ドルの支払い、買収資本支出および無形資産50,290ドル、普通株買い戻し35,423ドルが含まれる

| | | | | | | | | | | | | | | | | | | | | | | | | | |

| (単位:千) | | 2022 | | 2021 | | 増す

(減少) | | 変更率 |

| 経営活動が提供するキャッシュフロー | | $ | 138,536 | | | $ | 160,514 | | | $ | (21,978) | | | (13.7) | % |

| 投資活動のためのキャッシュフロー | | (416,014) | | | (35,300) | | | (380,714) | | | 1078.5 | % |

| 融資活動から提供されるキャッシュフロー | | 246,679 | | | (102,178) | | | 348,857 | | | (341.4) | % |

経営活動

業務活動のキャッシュフロー減少の主な原因は運転資金の変化である。

投資活動

前述したように,2022年6月21日にKappaの買収を完了し,Kappaはノルウェーオスロに本部を置くリーディングヒト栄養業界専用ビタミンK 2の科学技術型メーカーであり,2022年8月30日にワシントン州バンクーバーに本社を置くリーディングMSMテクノロジー型メーカーBergstromの買収を完了した。これらの買収のために支払った現金は、得られた現金を差し引くと、合計365780ドルになる。

私たちは企業プロジェクト、すべての生産施設の改善、そして無形資産に投資し続けている。2022年12月31日と2021年12月31日までの年間、不動産、工場と設備および無形資産の総投資はそれぞれ50,290ドルと37,449ドルだった。2022年12月31日現在、2023年の資本支出は約40,000~50,000ドルと予想されている。上述したように、私たちの業務は引き続き十分なキャッシュフローを生成し、資本支出の約束に資金を提供することが予想される。このような資本支出は私たちが持続的に増加する事業を支持する持続的な努力の一部だ。

融資活動

KappaとBergstromの買収は我々の信用協定を通じて資金を提供している(付記8,循環ローン参照)。2022年12月31日までの年間で、私たちは信用協定に基づいて435,000ドルを借り入れ、合計103,000ドルの融資を支払い、2022年12月31日までに2022年の信用協定により109,431ドルを得ることができます。私たちはまた買収に関連した買収債務に30,988ドルを支払った。

私たちは承認された株式買い戻し計画を持っている。この計画下の総許可は3763,038株である。この計画は1999年6月に実施を開始して以来,計3,070,548株を買い戻した。私たちの株式インセンティブ計画によると、私たちは従業員から取引決済に関連する株を買い戻す。当社のキャッシュフロー、市場状況、その他の要因の評価に基づいて、適切と考えられる範囲で、時々現行の市価で株式を買収するつもりです。

株式オプションを行使する収益は、2022年12月31日と2021年12月31日までの年間それぞれ3212ドルと6943ドル。2022年と2021年の配当金支出はそれぞれ20,713ドルと18,723ドル。

流動性に影響を及ぼす他の事項

我々は現在、付記15、従業員福祉計画に記載されているように、2つの退職医療計画の形で退職後福祉を提供している。2022年12月31日と2021年12月31日現在、連結貸借対照表上の他の長期負債に記録されている負債はそれぞれ1,465ドルと1,293ドルであり、これらの計画には資金がない。このような計画に基づいて支払われた歴史的現金は通常毎年200ドル以下です。私たちは本年度にこのような計画のために支払われたお金に何の変化もないと予想する。

2018年6月1日、我々は、選択された管理職または高給従業員の利益のために維持された資金なし、保留されていない繰延給与計画を構築した。この計画の資産は、私たちの貸借対照表上の非流動資産に含まれるラビ信託基金が保有しています。当社が破産したり債務を返済できない場合には、彼らは追加の損失リスクを負わなければならない。2022年12月31日現在と2021年12月31日現在の繰延補償負債は、それぞれ8,543ドルおよび6,270ドルであり、私たちの貸借対照表上の他の長期債務に含まれています。関連するラビ信託資産は8,547ドルと

2022年12月31日現在と2021年12月31日現在はそれぞれ6,267ドルであり、簡明連結貸借対照表に記載されている“その他の非流動資産”に含まれている

Chemogasは資金のない固定福祉計画を持っている。この計画は退職時に一度に支払うか、保護された従業員が死亡した時に支払うことを規定している。我々の貸借対照表に記録されているこれらの債務の金額は、2022年12月31日と2021年12月31日現在、それぞれ393ドルと684ドルであり、他の長期債務に計上されている。

関係者取引

2022年12月31日および2021年12月31日まで年度まで,吾らはSt.Gabriel CC Company,LLCと関連側取引に従事している。付記18、関連者取引を参照してください。

肝心な会計見積もり

肝心な会計推定は公認会計原則に基づいて作成した推定であり、このような推定は重大な程度の推定不確定性に関連し、そしてすでに著者らの財務状況或いは経営業績に重大な影響を与える可能性がある。総合財務諸表を作成する際には、私たちの経営陣は、米国が公認している会計原則に基づいて、これらの重要な会計推定と仮定をしなければならない。これらの推定および仮定は、連結財務諸表の日までに報告された資産および負債額、ならびにまたは有資産および負債の開示に影響を及ぼす。推定·仮定は定期的に検討され、改訂の影響は確定に必要な期間に連結財務諸表に反映される。実際の結果はこれらの推定とは異なる可能性がある

我々のキー会計推定は、管理層が最も困難で、最も主観的または最も複雑な判断を適用する必要がある会計推定であり、通常は、本質的に不確実な問題の影響を推定する必要があり、これらの問題はその後の時期に変化する可能性があるからである。経営陣は以下が重要な会計見積もりだと考えている。

商誉と無形資産

評価商誉及び確認された無形資産及び評価商誉及び確認された無形資産の減価に採用された推定方法と仮定は、かなりの程度の推定不確定性に関連している。また、無形資産の耐用年数を決定する際の使用の仮定は、推定不確実性に大きく関連する。商誉及び無形資産の評価及び減価過程の詳細については、付記1“業務説明及び主要会計政策概要”内の商誉及び無形資産の買収の節を参照されたい。市場状況、法律法規と未来の数量化評価における肝心な仮定(期待キャッシュフロー、競争要素と割引率を含む)の変化は減値費用の確認を招く可能性があり、更に私たちの財務状況或いは後続期間の運営結果に重大な影響を与える可能性がある

対価格負債があります

最近の買収(付記2、重大買収参照)については、ある財務業績目標および他の指標が達成された場合、各被買収エンティティの売り手は追加支払いを受ける機会があり、それにより、貸借対照表に人民元負債を記録または保有することを要求する。評価または対価負債がある場合に使用される推定方法および仮定は、推定不確実性に大きく関連する。または対価格負債の価値は、買収されたエンティティの業績結果に応じて変化する可能性があり、それによって追加の費用または収入が生じ、さらに、私たちの財務状況または後続期間の運営結果に大きな影響を与える可能性がある

所得税

所得税、繰延税金資産及び負債及び推定免税額を計算するための推定方法及び仮定はかなりの程度の推定不確定性に関連している。詳細については、付記1、業務説明及び重要会計政策概要における所得税を参照されたい。仮定の変化、例えば私たちの未来の市場成長の予測、予測した収益、未来の課税収入及び慎重で実行可能な税務計画策略は所得税調整を招く可能性があり、更に私たちの財務状況或いは後続時期の経営業績に重大な影響を与える可能性がある。

重大会計政策と最近の会計公告

重要会計政策と最近の会計声明については、連結財務諸表付記1、業務説明と重要会計政策の概要を参照。

第七A項。市場リスクの定量的·定性的開示について

私たちの現金と現金等価物は主に預金と通貨市場投資基金の形で持っています。2019年、私たちは金利交換とクロス通貨交換を達成し、ヘッジアップを目的とした。以下の詳細を参照されたい(付記20、派生ツールおよびヘッジアクティビティ参照)。また、2022年12月31日現在、私たちの借入金は循環ローンに属し、クレジットプロトコルで定義された変動金利に金利計上を適用しています(付記8、循環ローン参照)。適用金利は信用協定で定義された私たちの総合的な純レバー率に基づいている。2022年12月31日に私たちの借金に100ベーシスポイントの金利をプラスまたはマイナスすると、年間金利支出の増加または減少、および対応するキャッシュフローの減少または増加は約4,406ドルになる。私たちは主要な原材料の価格を含む大口商品価格のリスクに直面している。私たちの目標は、私たちの業務活動で生じる原材料価格が収益に及ぼす潜在的な負の影響を減らすことを求めることです。可能な場合、私たちは価格設定と運営手段を通じてこのような財政的リスクを管理する。私たちの接近は経済状況の変化によって変わるかもしれない

金利リスク

私たちは、2022年7月27日の信用協定に関連する金利を含む金利変化の市場リスクに直面している(付記8、循環ローン参照)。2019年、私たちは派生ツールを使用することで私たちの金利開放を管理し始めた。私たちのすべての派生ツールは取引や投機目的ではなく、リスク管理目的のために使用される。私たちは金利スワップの部分的な利回りリスクを使用しています(付記20、派生ツールおよびヘッジ活動を参照)。2022年12月31日現在、私たちが返済していない金利交換名目金額は108,569ドルです

外貨両替リスク

私たちの海外子会社の財務状況と経営結果は現地通貨で報告され、適用される通貨レートでドルに換算して、私たちの連結財務諸表に組み込まれています。したがって、私たちはこのような通貨と関連した外貨両替のリスクに直面している。2019年、私たちは108,569ドルのクロス通貨交換を達成し、私たちはChemogasへの純投資のヘッジとしてこの資金を指定した(付記20、派生ツール、ヘッジキャンペーン参照)。

項目8.財務諸表と補足データ

| | | | | | | | |

| 財務諸表と補足データインデックス: | | ページ番号 |

| | |

独立公認会計士事務所レポート(PCAOB ID:49) | | 28 |

2022年と2021年12月31日までの連結貸借対照表 | | 31 |

2022年,2021年と2020年12月31日までの年間総合収益表 | | 32 |

2022年,2021年,2020年12月31日までの総合総合収益表 | | 33 |

2022年まで、2021年、2020年12月31日まで年度株主権益総合レポート | | 34 |

2022年、2021年、2020年12月31日までの統合現金フロー表 | | 35 |

連結財務諸表付記 | | 36 |

別表2−2022年,2021年と2020年12月31日終了年度の推定値と合格口座 | | 71 |

独立公認会計士事務所報告

Balchem Corporationの株主と取締役会へ

財務諸表と財務報告の内部統制に関するいくつかの見方

Balchem Corporationとその子会社(当社)の2022年12月31日と2021年12月31日までの総合貸借対照表、および2022年12月31日までの3年間の各年度の関連総合収益表、全面収益表、株主権益表とキャッシュフロー表、および第8項(総称して財務諸表)に記載されている付記と付表を監査した。テレデビル協賛組織委員会が2013年に発表した“内部統制-総合枠組み”で確立された基準に基づき、2022年12月31日までの財務報告内部統制を監査した。

上記財務諸表は、すべての重要な点において、当社の2022年12月31日と2021年12月31日までの財務状況、および2022年12月31日までの3年間の各年度の経営結果とキャッシュフローを公平に反映しており、米国公認の会計原則に適合していると考えられる。また,テレデビル委員会後援組織委員会が2013年に発表した“内部統制−総合枠組み”で確立された基準に基づき,2022年12月31日現在,会社はすべての実質的な面で財務報告に対する有効な内部統制を維持していると考えられる。

経営陣の“財務報告内部統制報告”に記載されているように、経営陣は、2022年第2四半期および第3四半期にそれぞれ買収事業組合として買収されたため、コーチョウBidco ASおよびその子会社(Kappa)とCardinal Associates,Inc.(Bergstrom)を2022年12月31日までの財務報告内部統制評価から除外している。私たちはまたKappaとBergstromを財務報告書の内部統制に対する私たちの監査から除外した。KappaとBergstromは完全子会社であり,その総資産と純売上高はそれぞれ2022年12月31日までの年度関連総合財務諸表金額の24.5%と2.4%を占めている。

意見の基礎

当社の経営陣は、これらの財務諸表の作成を担当し、財務報告に対して有効な内部統制を維持し、添付の管理層財務報告内部統制報告に含まれる財務報告の内部統制の有効性を評価する。私たちの責任は、会社の財務諸表に意見を発表し、私たちの監査に基づいて会社の財務報告内部統制に意見を発表することです。私たちは米国上場企業会計監督委員会(PCAOB)に登録されている公共会計士事務所であり、米国連邦証券法および米国証券取引委員会とPCAOBの適用規則と法規に基づいて、会社と独立しなければならない。

私たちはPCAOBの基準に従って監査を行っている。これらの基準は、財務諸表に重大な誤報がないかどうか、エラーによるものであっても詐欺であっても、すべての重大な点で財務報告の有効な内部統制が維持されているかどうかを決定するために、合理的な保証を得るために監査を計画し、実行することを要求する。

財務諸表の監査には、財務諸表の重大な誤報リスクを評価するプログラム、エラーによるものであっても詐欺であっても、これらのリスクに対応するプログラムを実行することが含まれています。これらの手続きは、財務諸表中の金額および開示に関連する証拠をテストに基づいて検討することを含む。我々の監査には、経営陣が使用する会計原則の評価と重大な見積もり、財務諸表の全体列報を評価することも含まれています。我々の財務報告の内部統制の監査には、財務報告の内部統制を理解すること、重大な弱点があるリスクを評価すること、評価されたリスクテストに基づいて内部統制の設計と運営有効性を評価することが含まれる。私たちの監査はまた、私たちがこのような状況で必要だと思う他の手続きを実行することを含む。私たちは私たちの監査が私たちの意見に合理的な基礎を提供すると信じている。

財務報告の内部統制の定義と限界

会社の財務報告に対する内部統制は、公認された会計原則に基づいて、財務報告の信頼性と外部目的の財務諸表の作成に合理的な保証を提供することを目的としたプログラムである。会社の財務報告に対する内部統制には、(1)会社の資産の取引および処分の記録を合理的かつ詳細かつ正確に反映する記録を保存することに関連する政策および手順、(2)公認された会計原則に従って財務諸表を作成するために必要な取引を記録するための合理的な保証を提供すること、および会社の収入および支出が会社の経営陣および取締役の許可のみに基づいて行われること、(3)規定が含まれる

財務諸表に重大な影響を及ぼす可能性のある不正買収、使用または処分に関する合理的な保証を防止またはタイムリーに発見する。

その固有の限界のため、財務報告書の内部統制は誤った陳述を防止したり発見できない可能性がある。また,将来的にどのような有効性評価を行うかの予測は,条件の変化により制御不足のリスクが生じる可能性があり,あるいは政策やプログラムの遵守度が悪化する可能性がある.

重要な監査事項

以下に述べる重要な監査事項とは、監査委員会に伝達または要求が監査委員会に伝達された当期財務諸表監査によって生じる事項である:(1)財務諸表に対して重大な意義を有する勘定または開示に関するものであり、(2)特に挑戦的で主観的または複雑な判断に関するものである。重要監査事項の伝達は、財務諸表に対する私たちの全体的な意見をいかなる方法でも変えることはなく、次の重要な監査事項を伝達することによって、重要な監査事項又はそれに関連する勘定又は開示について個別の意見を提供することもない。

買収に関連する顧客関係、技術、または価格の推定

財務諸表別注2で述べたように、当社は年内に2つの買収を完了し、それぞれ2022年6月にKechu Bidco AS及びその付属会社(総称してKappa)を買収し、2022年8月にCardinal Associates Inc.及びBergstrom Nutrition業務(総称してBergstrom)を買収する。買収日におけるKappaの総対価格は3.07億ドルであり、推定された買収日の公正価値または400万ドルの対価格を含む。買収日におけるBergstromの総対価格は7800万ドルであり、その中には、推定された買収日の公正価値または800万ドルの対価が含まれている。いくつかの目標が2023年に達成される場合、それに応じたまたは対価格を支払うことができる。または対価格負債の購入日公正価値は、シナリオに基づく方法を用いて推定され、それぞれの目標を達成する可能性に基づいて予想される支払いが推定される。KappaとBergstromの買収については,同社は顧客関係を買収し,買収日の公正価値はそれぞれ8900万ドルと3000万ドル,技術買収日の公正価値はそれぞれ1600万ドルと500万ドルであった。この2つの買収について、管理層は、多期超過収益法(収入推定方法の一形態)を使用して、買収された顧客関係のそれぞれの公正価値を決定し、特許権使用料減免法を使用して、買収された技術のそれぞれの公正価値を決定する。

価格、顧客関係、技術の買収日の公正な価値を推定またはある場合、管理層は上述の推定方法を使用する際に、将来の販売と運営費用、ある財務予測シナリオの可能性、流出率、古い曲線、成長率、特許権使用料と割引率の重大な推定と仮定について重大な判断を下す必要がある。

当社のKappaとBergstromの買収に関連するあるいは対価格、顧客関係と技術の評価は重要な監査事項であると考えられるが、これは、監査人の高度な判断、主観性と監査努力、私たちの公正価値の専門家を使用して、価格、顧客関係と技術の公正価値を計算または計算する際に、経営陣が使用する重大な推定と仮定に関するプログラムと評価監査証拠を実行し、販売、運営費用、流出率、時代遅れ曲線、成長率、特許権使用率、割引率を含むからであると考えられる。

上記買収に関連する企業または対価格、顧客関係、および技術の評価を行う監査プログラムには、以下のものが含まれています

•価格評価、顧客関係、技術に関する制御を理解し、このような制御の設計および運営有効性をテストし、将来の販売および運営費用、流出率、古い曲線、成長率、特許権使用料、割引率を含む開発の重大な仮定に関する管理審査制御を含む。

•我々は,予測と(1)歴史的結果(2)管理職や取締役会との内部コミュニケーション,および(3)管理層がアナリストと投資家の外部コミュニケーション(状況に応じて)を比較することにより,販売と運営費用成長率および流出率の予測に対する管理層の合理性を評価した.

•私たちは管理職が使用寿命を決定する合理性を評価した。

•私たちの公正価値専門家の協力の下で、著者らは割引率、特許権使用料とある財務予測シナリオの可能性の合理性を評価し、割引率と特許権使用料を決定するソース情報の相関性と信頼性をテストし、一連の独立推定を制定し、私たちは管理職が得た割引率、特許権使用料と或いは代償公正価値と比較した。

営業権減価テスト報告機関の評価

財務諸表付記1と6に記載されているように、2022年12月31日現在、会社の営業権残高は7.7億ドルである。同社は2022年10月1日に年間営業権減値テストを行い、その報告単位ごとに数量化評価を行った。当社はキャッシュフロー割引推定モデルをもとに,収益法を用いてその報告単位の公正価値を決定している。営業権の減値をテストするため、当社は各報告単位の公正価値とその帳簿価値を比較した。各報告単位の公正価値を決定する際に、管理層はいくつかの要素に基づいて重大な推定と仮定を行う。同社は,業界や経済変化,国内外の経済状況変化に敏感な年間予算や比較的長期戦略計画に基づいて予測される販売や費用成長率,適切な割引率の選択など,報告単位ごとに特有の要因の影響を考慮している。

経営陣が報告単位の公正価値を決定するために行った重大な推定と仮定、及び米国と外国の経済状況変化に対する運営の敏感性を考慮して、我々は管理層が会社の営業権減価テストにおいて報告単位の推定値の販売と費用成長率、割引率、端末価値計算に関する仮説を重要な監査事項として決定した。監査管理層の推定と仮定の合理性は監査人の高度な判断とより大きな努力が必要であり、私たちの公正な価値専門家の参加が必要である

我々の監査プログラムは、販売と費用成長率、割引率、および会社報告単位の評価のための端末価値計算に関するものであり、以下を含む

•会社報告単位の評価に関する制御措置を知り,販売や費用増加率に関する管理審査制御および適切な割引率の選択を含むこのような制御措置の設計と運営有効性を試験した。

•実際の結果を経営陣の履歴予測と比較することにより、経営陣予測の販売と費用成長率の合理性を評価した。

•我々は,予測と(1)歴史的結果,(2)管理職や取締役会との内部コミュニケーション,および(3)管理層のアナリストと投資家の外部コミュニケーションを比較することにより,販売と費用成長率予測に対する管理層の合理性を評価した

•我々は,会社の市場分析を含む業界報告を用いて規制環境の変化を評価し,これらの変化が経営陣の売上·費用成長率の予測に反映されているかどうかを評価した。

•我々の公正価値専門家の協力のもと,割引率の合理性を評価し,割引率決定に基づくソース情報の相関と信頼性をテストし,計算の数学的正確性をテストし,一連の独立した見積りを作成し,これらの見積りを経営陣が選択した割引率と比較した.