morn-202212316.64.5——200,000,000200,000,00042,480,05143,136,27311,991,51711,124,021P 1 YP 3 YP 0 DP 1 YP 3 Y37年になる1111111P 4 YP 3 YP 4 YP 3 YP 1 Y000128941912/312022会計年度虚像10-K——0————17————57.2857.2859.3557.2859.3557.2857.2859.350.750.757700012894192022-01-012022-12-3100012894192022-06-30ISO 4217:ドル00012894192023-02-10Xbrli:共有00012894192021-01-012021-12-3100012894192020-01-012020-12-31ISO 4217:ドルXbrli:共有0001289419アメリカ-公認会計基準:前払いメンバーを保留2022-01-012022-12-3100012894192022-12-3100012894192021-12-310001289419アメリカ-アメリカ公認会計基準:普通株式メンバー2019-12-310001289419米国-公認会計基準:財務省株式構成員2019-12-310001289419US-GAAP:AdditionalPaidInCapitalMembers2019-12-310001289419アメリカ-公認会計基準:前払いメンバーを保留2019-12-310001289419アメリカ公認会計原則:他の総合収入メンバーを累計2019-12-3100012894192019-12-310001289419アメリカ-公認会計基準:前払いメンバーを保留2020-01-012020-12-310001289419アメリカ公認会計原則:他の総合収入メンバーを累計2020-01-012020-12-310001289419アメリカ-アメリカ公認会計基準:普通株式メンバー2020-01-012020-12-310001289419米国-公認会計基準:財務省株式構成員2020-01-012020-12-310001289419US-GAAP:AdditionalPaidInCapitalMembers2020-01-012020-12-310001289419アメリカ-アメリカ公認会計基準:普通株式メンバー2020-12-310001289419米国-公認会計基準:財務省株式構成員2020-12-310001289419US-GAAP:AdditionalPaidInCapitalMembers2020-12-310001289419アメリカ-公認会計基準:前払いメンバーを保留2020-12-310001289419アメリカ公認会計原則:他の総合収入メンバーを累計2020-12-3100012894192020-12-310001289419アメリカ-公認会計基準:前払いメンバーを保留2021-01-012021-12-310001289419アメリカ公認会計原則:他の総合収入メンバーを累計2021-01-012021-12-310001289419アメリカ-アメリカ公認会計基準:普通株式メンバー2021-01-012021-12-310001289419米国-公認会計基準:財務省株式構成員2021-01-012021-12-310001289419US-GAAP:AdditionalPaidInCapitalMembers2021-01-012021-12-310001289419アメリカ-アメリカ公認会計基準:普通株式メンバー2021-12-310001289419米国-公認会計基準:財務省株式構成員2021-12-310001289419US-GAAP:AdditionalPaidInCapitalMembers2021-12-310001289419アメリカ-公認会計基準:前払いメンバーを保留2021-12-310001289419アメリカ公認会計原則:他の総合収入メンバーを累計2021-12-310001289419アメリカ公認会計原則:他の総合収入メンバーを累計2022-01-012022-12-310001289419アメリカ-アメリカ公認会計基準:普通株式メンバー2022-01-012022-12-310001289419米国-公認会計基準:財務省株式構成員2022-01-012022-12-310001289419US-GAAP:AdditionalPaidInCapitalMembers2022-01-012022-12-310001289419アメリカ-アメリカ公認会計基準:普通株式メンバー2022-12-310001289419米国-公認会計基準:財務省株式構成員2022-12-310001289419US-GAAP:AdditionalPaidInCapitalMembers2022-12-310001289419アメリカ-公認会計基準:前払いメンバーを保留2022-12-310001289419アメリカ公認会計原則:他の総合収入メンバーを累計2022-12-31朝刊:国/地域0001289419SRT:最小メンバ数2022-01-012022-12-310001289419SRT:最大メンバ数2022-01-012022-12-310001289419米国-GAAP:ソフトウェア開発メンバー2022-01-012022-12-310001289419米国-GAAP:ソフトウェアとソフトウェア開発コストメンバー2022-01-012022-12-310001289419米国-GAAP:ソフトウェアとソフトウェア開発コストメンバー2021-01-012021-12-310001289419米国-GAAP:ソフトウェアとソフトウェア開発コストメンバー2020-01-012020-12-310001289419午前:許可に基づくメンバーSRT:最小メンバ数2022-12-310001289419午前:許可に基づくメンバーSRT:最大メンバ数2022-12-310001289419午前:AssetBasedMembersSRT:最小メンバ数2022-12-310001289419午前:AssetBasedMembersSRT:最大メンバ数2022-12-310001289419SRT:最大メンバ数2022-12-310001289419午前:TermLoanFacilityMembersUS-GAAP:MediumTermNoteesMember2022-12-310001289419午前:TermLoanFacilityMembersUS-GAAP:MediumTermNoteesMember2021-12-310001289419US-GAAP:LineOfCreditMemberアメリカ公認会計基準:RevolvingCreditFacilityMembers午前:2022年5月革命信用便利メンバー2022-12-310001289419US-GAAP:LineOfCreditMember午前:2019年7月RevolvingCreditFacilityMemberアメリカ公認会計基準:RevolvingCreditFacilityMembers2021-12-310001289419米国-GAAP:NoteesPayableOtherPayableメンバーUS-GAAP:PrivatePlacementMembers2021-12-31Xbrli:純0001289419米国-GAAP:NoteesPayableOtherPayableメンバーUS-GAAP:PrivatePlacementMembers2022-12-310001289419米国-GAAP:NoteesPayableOtherPayableメンバー午前:PrivatePlacementFinancingMember2022-12-310001289419米国-GAAP:NoteesPayableOtherPayableメンバー午前:PrivatePlacementFinancingMember2021-12-310001289419US-GAAP:LineOfCreditMember午前:CreditAgreementメンバー2019-07-020001289419US-GAAP:LineOfCreditMember午前:2019年7月RevolvingCreditFacilityMemberアメリカ公認会計基準:RevolvingCreditFacilityMembers2019-07-020001289419午前:TermLoanFacilityMembersUS-GAAP:MediumTermNoteesMember2019-07-020001289419US-GAAP:LineOfCreditMember午前:2019年7月RevolvingCreditFacilityMemberUS-GAAP:LetterOfCreditMember2019-07-020001289419US-GAAP:LineOfCreditMember午前:2019年7月RevolvingCreditFacilityMemberアメリカ公認会計基準:RevolvingCreditFacilityMembers2019-07-020001289419US-GAAP:LineOfCreditMemberUS-GAAP:LineOfCreditMember午前:2022年5月22日信用協定メンバー2022-05-060001289419米国-公認会計基準:長期債務メンバー午前:2022年5月30日ローンメンバー2022-05-060001289419US-GAAP:LineOfCreditMember午前:2022年5月22日信用協定メンバー2022-05-060001289419US-GAAP:LineOfCreditMemberUS-GAAP:LetterOfCreditMember午前:2022年5月革命信用便利メンバー2022-05-060001289419US-GAAP:LineOfCreditMemberアメリカ公認会計基準:RevolvingCreditFacilityMembers午前:2022年5月革命信用便利メンバー2022-05-060001289419US-GAAP:LineOfCreditMemberアメリカ公認会計基準:RevolvingCreditFacilityMembers午前:2022年5月革命信用便利メンバー2022-05-0600012894192022-06-012022-06-0100012894192022-09-1300012894192022-09-300001289419US-GAAP:LineOfCreditMemberUS-GAAP:LineOfCreditMember午前:2022年9月30日信用協定第2回改訂メンバー2022-09-300001289419US-GAAP:LineOfCreditMemberUS-GAAP:ロンドン銀行間同業借り換え金利LIBORメンバー午前:CreditAgreementメンバーSRT:最小メンバ数2022-09-302022-09-300001289419US-GAAP:LineOfCreditMemberUS-GAAP:ロンドン銀行間同業借り換え金利LIBORメンバー午前:CreditAgreementメンバーSRT:最大メンバ数2022-09-302022-09-300001289419US-GAAP:LineOfCreditMemberアメリカ公認会計基準:基本比率メンバー午前:CreditAgreementメンバーSRT:最小メンバ数2022-09-302022-09-300001289419US-GAAP:LineOfCreditMemberアメリカ公認会計基準:基本比率メンバー午前:CreditAgreementメンバーSRT:最大メンバ数2022-09-302022-09-300001289419US-GAAP:PrivatePlacementMembers2020-10-260001289419US-GAAP:ロンドン銀行間同業借り換え金利LIBORメンバーアメリカ公認会計基準:RevolvingCreditFacilityMembers2018-12-312018-12-310001289419午前:許可に基づくメンバー2022-01-012022-12-310001289419午前:許可に基づくメンバー2021-01-012021-12-310001289419午前:許可に基づくメンバー2020-01-012020-12-310001289419午前:AssetBasedMembers2022-01-012022-12-310001289419午前:AssetBasedMembers2021-01-012021-12-310001289419午前:AssetBasedMembers2020-01-012020-12-310001289419午前:取引ベースのメンバー2022-01-012022-12-310001289419午前:取引ベースのメンバー2021-01-012021-12-310001289419午前:取引ベースのメンバー2020-01-012020-12-3100012894192022-01-012022-12-3100012894192023-01-012022-12-3100012894192024-01-012022-12-3100012894192025-01-012022-12-3100012894192026-01-012022-12-3100012894192027-01-012022-12-3100012894192025-01-01SRT:最小メンバ数2022-12-310001289419国:アメリカ2022-01-012022-12-310001289419国:アメリカ2021-01-012021-12-310001289419国:アメリカ2020-01-012020-12-310001289419SRT:アジアメンバ2022-01-012022-12-310001289419SRT:アジアメンバ2021-01-012021-12-310001289419SRT:アジアメンバ2020-01-012020-12-310001289419国/地域:オーストラリア2022-01-012022-12-310001289419国/地域:オーストラリア2021-01-012021-12-310001289419国/地域:オーストラリア2020-01-012020-12-310001289419国:カリフォルニア州2022-01-012022-12-310001289419国:カリフォルニア州2021-01-012021-12-310001289419国:カリフォルニア州2020-01-012020-12-310001289419午前:ヨーロッパにはUnitedKingdonメンバーは含まれていません2022-01-012022-12-310001289419午前:ヨーロッパにはUnitedKingdonメンバーは含まれていません2021-01-012021-12-310001289419午前:ヨーロッパにはUnitedKingdonメンバーは含まれていません2020-01-012020-12-310001289419国:GB2022-01-012022-12-310001289419国:GB2021-01-012021-12-310001289419国:GB2020-01-012020-12-310001289419午前:細分化地域グループメンバー2022-01-012022-12-310001289419午前:細分化地域グループメンバー2021-01-012021-12-310001289419午前:細分化地域グループメンバー2020-01-012020-12-310001289419午前:非UnitedStatesメンバー2022-01-012022-12-310001289419午前:非UnitedStatesメンバー2021-01-012021-12-310001289419午前:非UnitedStatesメンバー2020-01-012020-12-310001289419国:アメリカ2022-12-310001289419国:アメリカ2021-12-310001289419SRT:アジアメンバ2022-12-310001289419SRT:アジアメンバ2021-12-310001289419国/地域:オーストラリア2022-12-310001289419国/地域:オーストラリア2021-12-310001289419国:カリフォルニア州2022-12-310001289419国:カリフォルニア州2021-12-310001289419午前:ヨーロッパにはUnitedKingdonメンバーは含まれていません2022-12-310001289419午前:ヨーロッパにはUnitedKingdonメンバーは含まれていません2021-12-310001289419国:GB2022-12-310001289419国:GB2021-12-310001289419午前:細分化地域グループメンバー2022-12-310001289419午前:細分化地域グループメンバー2021-12-310001289419午前:非UnitedStatesメンバー2022-12-310001289419午前:非UnitedStatesメンバー2021-12-310001289419アメリカ公認会計基準:債務証券メンバー2022-12-310001289419アメリカ公認会計基準:債務証券メンバー2021-12-310001289419アメリカ公認会計基準:転換可能債務メンバー2022-12-310001289419アメリカ公認会計基準:転換可能債務メンバー2021-12-310001289419アメリカ公認会計基準:預金メンバー資格認証2022-12-310001289419アメリカ公認会計基準:預金メンバー資格認証2021-12-310001289419US-GAAP:EstimateOfFairValueFairValueDisclosureMemberアメリカ-GAAP:公正価値は再帰的メンバーを測定する米国-公認会計基準:株式証券メンバー2022-12-310001289419アメリカ-GAAP:公正価値は再帰的メンバーを測定する米国-公認会計基準:株式証券メンバーアメリカ-公認会計基準:公正価値入力レベル1メンバー2022-12-310001289419アメリカ-GAAP:公正価値は再帰的メンバーを測定する米国-公認会計基準:株式証券メンバーアメリカ-公認会計基準:公正価値入力レベル2メンバー2022-12-310001289419アメリカ-GAAP:公正価値は再帰的メンバーを測定する米国-公認会計基準:株式証券メンバーアメリカ-公認会計基準:公正価値投入レベル3メンバー2022-12-310001289419US-GAAP:EstimateOfFairValueFairValueDisclosureMemberアメリカ-GAAP:公正価値は再帰的メンバーを測定するアメリカ公認会計基準:債務証券メンバー2022-12-310001289419アメリカ-GAAP:公正価値は再帰的メンバーを測定するアメリカ-公認会計基準:公正価値入力レベル1メンバーアメリカ公認会計基準:債務証券メンバー2022-12-310001289419アメリカ-GAAP:公正価値は再帰的メンバーを測定するアメリカ公認会計基準:債務証券メンバーアメリカ-公認会計基準:公正価値入力レベル2メンバー2022-12-310001289419アメリカ-GAAP:公正価値は再帰的メンバーを測定するアメリカ公認会計基準:債務証券メンバーアメリカ-公認会計基準:公正価値投入レベル3メンバー2022-12-310001289419アメリカ公認会計基準:転換可能債務メンバーUS-GAAP:EstimateOfFairValueFairValueDisclosureMemberアメリカ-GAAP:公正価値は再帰的メンバーを測定する2022-12-310001289419アメリカ公認会計基準:転換可能債務メンバーアメリカ-GAAP:公正価値は再帰的メンバーを測定するアメリカ-公認会計基準:公正価値入力レベル1メンバー2022-12-310001289419アメリカ公認会計基準:転換可能債務メンバーアメリカ-GAAP:公正価値は再帰的メンバーを測定するアメリカ-公認会計基準:公正価値入力レベル2メンバー2022-12-310001289419アメリカ公認会計基準:転換可能債務メンバーアメリカ-GAAP:公正価値は再帰的メンバーを測定するアメリカ-公認会計基準:公正価値投入レベル3メンバー2022-12-310001289419US-GAAP:EstimateOfFairValueFairValueDisclosureMemberアメリカ-GAAP:公正価値は再帰的メンバーを測定する2022-12-310001289419アメリカ-GAAP:公正価値は再帰的メンバーを測定するアメリカ-公認会計基準:公正価値入力レベル1メンバー2022-12-310001289419アメリカ-GAAP:公正価値は再帰的メンバーを測定するアメリカ-公認会計基準:公正価値入力レベル2メンバー2022-12-310001289419アメリカ-GAAP:公正価値は再帰的メンバーを測定するアメリカ-公認会計基準:公正価値投入レベル3メンバー2022-12-310001289419米国-GAAP:他の投資集約メンバーUS-GAAP:EstimateOfFairValueFairValueDisclosureMemberアメリカ-GAAP:公正価値は再帰的メンバーを測定する2022-12-310001289419米国-GAAP:他の投資集約メンバーアメリカ-GAAP:公正価値は再帰的メンバーを測定するアメリカ-公認会計基準:公正価値入力レベル1メンバー2022-12-310001289419米国-GAAP:他の投資集約メンバーアメリカ-GAAP:公正価値は再帰的メンバーを測定するアメリカ-公認会計基準:公正価値入力レベル2メンバー2022-12-310001289419米国-GAAP:他の投資集約メンバーアメリカ-GAAP:公正価値は再帰的メンバーを測定するアメリカ-公認会計基準:公正価値投入レベル3メンバー2022-12-310001289419US-GAAP:EstimateOfFairValueFairValueDisclosureMemberアメリカ-GAAP:公正価値は再帰的メンバーを測定する米国-公認会計基準:株式証券メンバー2021-12-310001289419アメリカ-GAAP:公正価値は再帰的メンバーを測定する米国-公認会計基準:株式証券メンバーアメリカ-公認会計基準:公正価値入力レベル1メンバー2021-12-310001289419アメリカ-GAAP:公正価値は再帰的メンバーを測定する米国-公認会計基準:株式証券メンバーアメリカ-公認会計基準:公正価値入力レベル2メンバー2021-12-310001289419アメリカ-GAAP:公正価値は再帰的メンバーを測定する米国-公認会計基準:株式証券メンバーアメリカ-公認会計基準:公正価値投入レベル3メンバー2021-12-310001289419US-GAAP:EstimateOfFairValueFairValueDisclosureMemberアメリカ-GAAP:公正価値は再帰的メンバーを測定するアメリカ公認会計基準:債務証券メンバー2021-12-310001289419アメリカ-GAAP:公正価値は再帰的メンバーを測定するアメリカ-公認会計基準:公正価値入力レベル1メンバーアメリカ公認会計基準:債務証券メンバー2021-12-310001289419アメリカ-GAAP:公正価値は再帰的メンバーを測定するアメリカ公認会計基準:債務証券メンバーアメリカ-公認会計基準:公正価値入力レベル2メンバー2021-12-310001289419アメリカ-GAAP:公正価値は再帰的メンバーを測定するアメリカ公認会計基準:債務証券メンバーアメリカ-公認会計基準:公正価値投入レベル3メンバー2021-12-310001289419アメリカ公認会計基準:転換可能債務メンバーUS-GAAP:EstimateOfFairValueFairValueDisclosureMemberアメリカ-GAAP:公正価値は再帰的メンバーを測定する2021-12-310001289419アメリカ公認会計基準:転換可能債務メンバーアメリカ-GAAP:公正価値は再帰的メンバーを測定するアメリカ-公認会計基準:公正価値入力レベル1メンバー2021-12-310001289419アメリカ公認会計基準:転換可能債務メンバーアメリカ-GAAP:公正価値は再帰的メンバーを測定するアメリカ-公認会計基準:公正価値入力レベル2メンバー2021-12-310001289419アメリカ公認会計基準:転換可能債務メンバーアメリカ-GAAP:公正価値は再帰的メンバーを測定するアメリカ-公認会計基準:公正価値投入レベル3メンバー2021-12-310001289419US-GAAP:EstimateOfFairValueFairValueDisclosureMemberアメリカ-GAAP:公正価値は再帰的メンバーを測定する2021-12-310001289419アメリカ-GAAP:公正価値は再帰的メンバーを測定するアメリカ-公認会計基準:公正価値入力レベル1メンバー2021-12-310001289419アメリカ-GAAP:公正価値は再帰的メンバーを測定するアメリカ-公認会計基準:公正価値入力レベル2メンバー2021-12-310001289419アメリカ-GAAP:公正価値は再帰的メンバーを測定するアメリカ-公認会計基準:公正価値投入レベル3メンバー2021-12-310001289419米国-GAAP:他の投資集約メンバーUS-GAAP:EstimateOfFairValueFairValueDisclosureMemberアメリカ-GAAP:公正価値は再帰的メンバーを測定する2021-12-310001289419米国-GAAP:他の投資集約メンバーアメリカ-GAAP:公正価値は再帰的メンバーを測定するアメリカ-公認会計基準:公正価値入力レベル1メンバー2021-12-310001289419米国-GAAP:他の投資集約メンバーアメリカ-GAAP:公正価値は再帰的メンバーを測定するアメリカ-公認会計基準:公正価値入力レベル2メンバー2021-12-310001289419米国-GAAP:他の投資集約メンバーアメリカ-GAAP:公正価値は再帰的メンバーを測定するアメリカ-公認会計基準:公正価値投入レベル3メンバー2021-12-310001289419午前:LCDメンバー2022-06-010001289419午前:持続可能な開発機構のメンバー2022-04-012022-06-300001289419午前:LCDメンバー2022-06-012022-06-0100012894192022-07-012022-09-300001289419午前:LCDメンバー2022-10-012022-12-310001289419午前:LCDメンバー2022-01-012022-12-310001289419午前:LCDメンバーUS-GAAP:顧客関連無形資産メンバ2022-06-012022-06-010001289419午前:LCDメンバーUS-GAAP:技術ベース無形資産メンバ2022-06-012022-06-010001289419午前:LCDメンバー米国-GAAP:Intelligence ectualPropertyMember2022-06-012022-06-010001289419午前:プラミムメンバー2022-06-302022-06-3000012894192022-06-302022-06-300001289419午前:プラミムメンバー2022-06-300001289419午前:プラミムメンバーUS-GAAP:顧客関連無形資産メンバ2022-06-302022-06-300001289419US-GAAP:技術ベース無形資産メンバ午前:プラミムメンバー2022-06-302022-06-300001289419午前:MoorgateMembers2021-09-032021-09-030001289419US-GAAP:技術ベース無形資産メンバ午前:MoorgateMembers2021-09-032021-09-030001289419午前:MoorgateMembersUS-GAAP:顧客関連無形資産メンバ2021-09-032021-09-0300012894192021-09-030001289419午前:持続可能な開発機構のメンバー2020-07-020001289419午前:持続可能な開発機構のメンバー2020-07-022020-07-020001289419午前:購入検討メンバー午前:持続可能な開発機構のメンバー2020-07-020001289419午前:持続可能な開発機構のメンバー午前:補償メンバー2020-07-020001289419午前:持続可能な開発機構のメンバー2021-04-012021-06-300001289419午前:持続可能な開発機構のメンバー2021-01-012021-12-310001289419午前:持続可能な開発機構のメンバーUS-GAAP:顧客関連無形資産メンバ2020-07-022020-07-020001289419午前:持続可能な開発機構のメンバーUS-GAAP:技術ベース無形資産メンバ2020-07-022020-07-020001289419午前:持続可能な開発機構のメンバー米国-GAAP:Intelligence ectualPropertyMember2020-07-022020-07-020001289419US-GAAP:クライアント関係メンバ2022-12-310001289419US-GAAP:クライアント関係メンバ2022-01-012022-12-310001289419US-GAAP:クライアント関係メンバ2021-12-310001289419US-GAAP:クライアント関係メンバ2021-01-012021-12-310001289419US-GAAP:技術ベース無形資産メンバ2022-12-310001289419US-GAAP:技術ベース無形資産メンバ2022-01-012022-12-310001289419US-GAAP:技術ベース無形資産メンバ2021-12-310001289419US-GAAP:技術ベース無形資産メンバ2021-01-012021-12-310001289419米国-GAAP:Intelligence ectualPropertyMember2022-12-310001289419米国-GAAP:Intelligence ectualPropertyMember2022-01-012022-12-310001289419米国-GAAP:Intelligence ectualPropertyMember2021-12-310001289419米国-GAAP:Intelligence ectualPropertyMember2021-01-012021-12-310001289419午前:SmartXMember2022-12-310001289419午前:SmartXMember2021-12-310001289419朝刊:朝星日本KkMember2022-12-310001289419朝刊:朝星日本KkMember2021-12-310001289419午前:OtherEquityMethodInvestmentsメンバー2022-12-310001289419午前:OtherEquityMethodInvestmentsメンバー2021-12-31ISO 4217:円0001289419米国-GAAP:ソフトウェア開発メンバー2022-12-310001289419米国-GAAP:ソフトウェア開発メンバー2021-12-310001289419US-GAAP:ComputerEquipmentMembers2022-12-310001289419US-GAAP:ComputerEquipmentMembers2021-12-310001289419アメリカ-GAAP:家具と固定機器のメンバー2022-12-310001289419アメリカ-GAAP:家具と固定機器のメンバー2021-12-310001289419アメリカ-公認会計基準:リース改善メンバー2022-12-310001289419アメリカ-公認会計基準:リース改善メンバー2021-12-310001289419午前:電話機器メンバー2022-12-310001289419午前:電話機器メンバー2021-12-310001289419アメリカ-アメリカ公認会計基準:建設中のメンバー2022-12-310001289419アメリカ-アメリカ公認会計基準:建設中のメンバー2021-12-310001289419SRT:最小メンバ数2022-12-3100012894192021-05-142021-05-140001289419米国-GAAP:制限株式単位RSUメンバー2022-01-012022-12-310001289419米国-GAAP:制限株式単位RSUメンバー2021-01-012021-12-310001289419米国-GAAP:制限株式単位RSUメンバー2020-01-012020-12-310001289419アメリカ公認会計基準:パフォーマンス共有メンバー2022-01-012022-12-310001289419アメリカ公認会計基準:パフォーマンス共有メンバー2021-01-012021-12-310001289419アメリカ公認会計基準:パフォーマンス共有メンバー2020-01-012020-12-310001289419午前:MarketStockUnitsMember2022-01-012022-12-310001289419午前:MarketStockUnitsMember2021-01-012021-12-310001289419午前:MarketStockUnitsMember2020-01-012020-12-310001289419米国-GAAP:販売コストメンバー2022-01-012022-12-310001289419米国-GAAP:販売コストメンバー2021-01-012021-12-310001289419米国-GAAP:販売コストメンバー2020-01-012020-12-310001289419アメリカ公認会計基準:販売とマーケティング費用メンバー2022-01-012022-12-310001289419アメリカ公認会計基準:販売とマーケティング費用メンバー2021-01-012021-12-310001289419アメリカ公認会計基準:販売とマーケティング費用メンバー2020-01-012020-12-310001289419アメリカ-公認会計基準:一般と行政費用メンバー2022-01-012022-12-310001289419アメリカ-公認会計基準:一般と行政費用メンバー2021-01-012021-12-310001289419アメリカ-公認会計基準:一般と行政費用メンバー2020-01-012020-12-310001289419米国-GAAP:制限株式単位RSUメンバー2022-12-310001289419アメリカ公認会計基準:パフォーマンス共有メンバー2022-12-310001289419午前:MarketStockUnitsMember2022-12-310001289419米国-GAAP:制限株式単位RSUメンバー2019-12-310001289419米国-GAAP:制限株式単位RSUメンバー2020-12-310001289419米国-GAAP:制限株式単位RSUメンバー2021-12-310001289419午前:MarketStockUnitsMember2019-05-152019-05-150001289419午前:MarketStockUnitsMember2019-11-152019-11-150001289419午前:MarketStockUnitsMember2020-05-152020-05-150001289419午前:MarketStockUnitsMember2020-11-152020-11-150001289419午前:MarketStockUnitsMember2021-05-152021-05-150001289419午前:MarketStockUnitsMember2021-11-152021-11-150001289419午前:MarketStockUnitsMember2022-05-152022-05-150001289419午前:MarketStockUnitsMember2022-11-152022-11-150001289419午前:PitchBook 2020~2022計画更新メンバーアメリカ公認会計基準:パフォーマンス共有メンバー2022-12-310001289419アメリカ公認会計基準:パフォーマンス共有メンバー午前:2023年から2025年までのPitchBook計画の更新2022-12-310001289419アメリカ公認会計基準:パフォーマンス共有メンバー午前:PitchBookPlanRenewalFor 2023メンバー2022-12-310001289419アメリカ公認会計基準:パフォーマンス共有メンバー午前:PitchBookPlanRenewalfor 2024年メンバー2022-12-310001289419午前:PitchBookは2025年のメンバーを更新する予定ですアメリカ公認会計基準:パフォーマンス共有メンバー2022-12-310001289419午前:PitchBookPlanMembersアメリカ公認会計基準:パフォーマンス共有メンバー2022-01-012022-12-310001289419午前:PitchBookPlanMembersアメリカ公認会計基準:パフォーマンス共有メンバー2022-12-310001289419午前:従業員メンバー米国-公認会計基準:従業員株式オプションメンバー2022-01-012022-12-310001289419米国-公認会計基準:従業員株式オプションメンバー午前:非従業員役員メンバー2022-01-012022-12-310001289419米国-GAAP:制限株式単位RSUメンバー午前:非従業員役員メンバー2022-01-012022-12-310001289419米国-GAAP:国内/地域メンバー2022-01-012022-12-310001289419米国-GAAP:国内/地域メンバー午前:テーマ締め切りメンバー2022-12-310001289419米国-GAAP:国内/地域メンバー午前:テーマ締め切りメンバー2021-12-310001289419午前:有効期限なしメンバー米国-GAAP:国内/地域メンバー2022-12-310001289419午前:有効期限なしメンバー米国-GAAP:国内/地域メンバー2021-12-310001289419アメリカ-公認会計基準:外国人メンバー2022-01-012022-12-310001289419アメリカ-公認会計基準:外国人メンバー午前:テーマ締め切りメンバー2022-12-310001289419アメリカ-公認会計基準:外国人メンバー午前:テーマ締め切りメンバー2021-12-310001289419午前:有効期限なしメンバーアメリカ-公認会計基準:外国人メンバー2022-12-310001289419午前:有効期限なしメンバーアメリカ-公認会計基準:外国人メンバー2021-12-310001289419アメリカ-公認会計基準:外国人メンバー2022-12-310001289419アメリカ-公認会計基準:外国人メンバー2021-12-310001289419午前:ValuationAllowanceMemberアメリカ-公認会計基準:外国人メンバー2022-12-310001289419アメリカ公認会計基準:副次的事件メンバー午前:MJKKMembers2023-03-302023-03-300001289419アメリカ公認会計基準:副次的事件メンバー午前:MJKKMembers2023-02-062023-02-060001289419アメリカ公認会計基準:副次的事件メンバー午前:MJKKMembers2023-02-282023-02-280001289419アメリカ公認会計基準:副次的事件メンバー午前:LCDメンバー2023-02-062023-02-060001289419午前:日線図メンバー2020-12-310001289419午前:EllevateFinancialInc.メンバ2020-12-310001289419午前:RangeOneMembers2022-01-012022-12-310001289419午前:RangeOneMembers2022-12-31 アメリカです

アメリカ証券取引委員会

ワシントンD.C.20549

| | | | | |

| ☒ | 1934年証券取引法第13条又は15条に基づいて提出された年次報告 |

本財政年度末まで2022年12月31日

あるいは…。

| | | | | |

| ☐ | 1934年証券取引法第13条又は15条に基づいて提出された移行報告 |

そこからの過渡期について

依頼書類番号:000-51280

朝星会社

(登録者の正確な氏名はその定款に記載)

| | | | | | | | |

| イリノイ州 | | 36-3297908 |

| (明またはその他の司法管轄権 | | (税務署の雇用主 |

| 会社や組織) | | 識別コード) |

ワシントン西街二十二号

シカゴです, イリノイ州

60602

(主な行政事務室住所)(郵便番号)

(312) 696-6000

(登録者の電話番号、市外局番を含む)

同法第12条(B)に基づいて登録された証券:

| | | | | | | | |

| クラスごとのタイトル | 取引コード | 登録された各取引所の名称 |

| 普通株で額面がない | 朝の朝 | ナスダック株式市場有限責任会社 |

同法第12条(G)に基づいて登録された証券:ありません

登録者が証券法規則405で定義されている経験豊富な発行者である場合は、再選択マークで示してくださいはい、そうです☒違います☐

登録者がこの法第13節または第15節(D)節に基づいて報告を提出する必要がないかどうかを再選択マークで示す。はい、そうです☐ 違います。☒

再選択マークは、登録者が(1)過去12ヶ月以内(または登録者がそのような報告の提出を要求されたより短い期間)に、1934年の証券取引法第13条または15(D)節に提出されたすべての報告書を提出したかどうか、および(2)過去90日以内にそのような提出要件に適合しているかどうかを示すはい、そうです☒違います☐

再選択マークは、登録者が過去12ヶ月以内(または登録者がそのような文書の提出を要求されたより短い時間以内)に、S−T規則405条(本章232.405節)に従って提出を要求した各相互作用データファイルを電子的に提出したか否かを示すはい、そうです☒違います☐

登録者が大型加速申告会社,加速申告会社,非加速申告会社,小さな報告会社,あるいは新興成長型会社であることを再選択マークで示す。取引法第12 b-2条の規則における“大型加速申告会社”、“加速申告会社”、“小申告会社”、“新興成長型会社”の定義を参照されたい

| | | | | | | | | | | | | | | | | | | | | | | | | | | | | |

| 大型加速ファイルサーバ | ☒ | ファイルマネージャを加速する | ☐ | 非加速ファイルサーバ | ☐ | 規模の小さい報告会社 | ☐ | 新興成長型会社 | ☐ |

新興成長型企業であれば、登録者が延長された移行期間を使用しないことを選択したか否かを再選択マークで示し、取引所法第13(A)節に提供された任意の新たまたは改正された財務会計基準を遵守する☐

登録者が報告書を提出したかどうかを再選択マークで示し、その経営陣が“サバンズ-オキシリー法案”(“米国連邦法典”第15編7262(B)節)404(B)節に基づいてその財務報告の内部統制の有効性を評価したことを証明するその監査報告書を準備したり発表したりする会社☒

証券が同法第12条(B)に基づいて登録されている場合は,登録者の財務諸表が以前に発表された財務諸表の誤り訂正を反映しているか否かを示すチェックマークを適用する

これらのエラーのより真ん中に登録者の任意のエンタルピーCER幹部が相関回復期間内に§240.10 D−1(B)に基づいて受信したインセンティブベースの補償に基づいて回復分析を行う必要があるかどうかを再選択マークで示す

登録者が空殻会社であるか否かをチェックマークで示す(同法第12 b-2条で定義される)。はい、そうです☐ No ☒

2022年6月30日現在,登録者の非関連会社が保有する普通株総時価は$である6.0十億ドルです。2023年2月10日までに42,480,051登録者の普通株は、額面なし、流通株である。

引用で編入された書類

登録者2023年年次株主総会の最終委託書の一部は、本リスト10−Kの第3部に編入される。

監査役の名前:ピマウェイ会計士事務所監査役位置:イリノイ州シカゴ Auditor Firm ID: 185

カタログ表

| | | | | | | | |

第1部 | 3 |

| | プロジェクト1.ビジネス | 3 |

| | 第1 A項。リスク要因 | 31 |

| | 項目1 B。未解決従業員意見 | 47 |

| 項目2.財産 | 47 |

| 項目3.法的訴訟 | 47 |

| | プロジェクト4.鉱山安全情報開示 | 47 |

| | | |

第II部 | 48 |

| | 項目5.登録者普通株式市場、関連株主事項、発行者による株式証券の購入 | 48 |

| | 第六項です[保留されている] | 50 |

| | プロジェクト7.経営陣の財務状況と経営成果の検討と分析 | 51 |

| | 第七A項。市場リスクの定量的·定性的開示について | 73 |

| | 項目8.財務諸表と補足データ | 74 |

| | 項目9.会計·財務開示面の変更と会計士との相違 | 116 |

| | 第9条。制御とプログラム | 116 |

| | プロジェクト9 B。その他の情報 | 117 |

| プロジェクト9 Cです。検査妨害に関する外国司法管区の開示 | 117 |

第三部 | 117 |

| | プロジェクト10.取締役、上級管理者、および企業管理 | 117 |

| | プロジェクト11.役員報酬 | 118 |

| プロジェクト12.特定の実益所有者の保証所有権及び管理職及び株主に関する事項 | 118 |

| 第13項:特定の関係及び関連取引、並びに取締役独立性 | 118 |

| プロジェクト14.チーフ会計士費用とサービス | 118 |

| | |

第四部です。 | 119 |

| プロジェクト15.証拠品および財務諸表の添付表 | 119 |

| 項目16.表格10-Kの概要 | 122 |

第1部

プロジェクト1.ビジネス

私たちの使命は

私たちの使命は投資家を成功させることで、私たちが朝の星でしたことはすべて投資家にサービスすることです。投資生態系は複雑で、自信を持って制御するには信頼できる独立した声が必要だ。私たちは私たちの観点を機関、コンサルタント、そして個人に伝え、彼らはただ一つの共通の目標を持っている:すべての投資家に彼や彼女がもっと賢明な決定を下すことができると信じて、自分の方法で成功を達成することができるようにする。

私たちの業務

朝星会社は世界をリードする独立投資洞察力提供者だ。私たちの中心的な能力はデータ、研究、設計であり、私たちはそのすべてを利用して複雑な投資情報を明確に伝えることができる製品を作る。私たちは個人向けに負担できる出版物から始め、専門家のための技術的解決策を作成し、顧客のための研究と投資の選択を支援することに転じた。今日は、公的資本市場の個人·機関投資家、金融コンサルタント、資産管理会社、退職計画提供者、発起人、証券発行者など、様々な種類の市場参加者にサービスを提供する様々な製品や解決策を提供する。また、専門ポートフォリオ管理チームの専門知識をより好む顧客のための資産管理にも投資理念を適用しています。1984年の設立以来、私たちは世界市場での業務を拡大し、これらの市場では、投資家は彼らの信頼の独立した観点を必要としている。

私たちは主に二つの方法で投資家を助ける。まず、私たちは資産管理会社、財務コンサルタント、個人、そして機関が自分の投資決定を行うことを支持する。当社の顧客は、当社独自のデスクトップまたはネットワークベースのソフトウェアプラットフォーム上で、または購読、データ供給、および第三者流通業者によって、様々な投資データ、基本株式研究、マネージャー研究、個人資本市場研究、信用格付け、環境、社会およびガバナンス(ESG)格付け、ファンド格付けおよび指数に直接アクセスすることができます

第二に、コンサルタントや金融機関に投資管理サービス、投資分析プラットフォーム、ポートフォリオ管理、会計ソフトウェアツールを提供します。私たちの管理ポートフォリオ製品は、金融機関が私たちの推定駆動に基づいてファンダメンタルベースの投資方法を提供する投資家友好型製品を提供するのを助けます。私たちのグローバル投資チームは資産配置、投資選択とポートフォリオ構築における専門知識を運用して、朝星のデータと格付けに基づいて長期投資戦略を制定します。私たちは退職計画が人為的に従業員たちに質の高い貯蓄計画を作ることを助ける。私たちの金融技術ソリューションは、コンサルタントが顧客に絶えず彼らの価値を示すことができ、顧客アカウントを集約して保有量、支出習慣、キャッシュフローの可視性を提供し、初期投資提案を作成し、ポートフォリオの業績を報告し、自動再バランスツールを提供することを可能にする。投資家はまた、私たちの指数を基準として使用し、私たちの独自研究に基づいて投資可能な製品を作成したり、カスタマイズされた指数を使用してポートフォリオを構築したりします。

DBRS朝星を通じて、私たちはまた金融機関、会社と主権実体及び構造金融製品とツールに独立した信用格付けサービスを提供します。朝星の持続可能な発展により、グリーン債券の発行者はまた第2の意見を得ることができ、持続可能な金融の業界基準と一致することに役立つ。

他社は研究、格付け、データ、ソフトウェア製品、指数または投資管理サービスを提供する可能性があるが、私たちはこれらのすべてのサービスを提供できる少数の会社の一つであり、投資家を成功させることが使命である。投資家を第一に考え,設計や技術を用いて複雑な金融情報を伝達する方式に加えて,金融サービス業の同業者とは異なるものと考えられる。

私たちのデータ研究評価は

朝星の信頼できるデータ、研究と格付けは私たちの製品の基礎です。私たちのデータは、投資製品、上場企業、民間会社、固定収益証券、個人信用、銀行ローンを含む幅広い投資製品をカバーしています

私たちのデータ、研究、格付けは以下の分野に集中しています

マネージャー研究(共同基金、取引所取引基金、個別に管理されている口座、その他のツールを含む)

1980年代半ば以来、投資戦略を管理する独立したアナリスト研究を提供してきた。我々はこの分析を利用して、世界の4,500余りの共通基金、取引所取引基金(ETF)、独立管理口座(SMA)、集合投資信託基金(CIT)と21,000以上の株式カテゴリをカバーするモデルポートフォリオに研究報告と定性、展望性の朝星アナリストの評価を提供した。著者らはまた朝星数量化格付けを提供し、これは1種の展望性格付けであり、アルゴリズム技術を用いて管理投資を評価し、私たちの展望性格付けの範囲を大幅に拡張し、私たちの展望性格付け範囲を全世界の他の56,000匹の基金、SMAとモデル投資組合せ及び380,000個以上の株式カテゴリに拡大させた。朝星数量化格付けは機械学習方式を採用し、朝星基金マネージャー研究アナリストが基金を格付けする方式からモードを推定し、そしてこれらの学習をアナリストがカバーしていない基金格付けに応用した。この分析は他の数量化格付けと分析を補充し、例えば朝星の基金に対する格付け(“星”)を補充し、この格付けは共同基金などの管理投資策略の過去のリスク調整表現に基づいて同業者とランキングを行う。私たちはまた、国家援助の大学貯蓄計画、目標日基金、健康貯蓄口座に関する定性的な研究と評価を発表した

また、朝星様式枠は戦略の基本的な投資スタイルを直感的に描き、投資とポートフォリオの比較を容易にした。星の格付けとスタイルボックスは、数百万人の投資家とコンサルタントが投資決定を行う際に使用する重要なツールになっている

また、ESG要因に基づいて投資家が基金を評価するのを助けるために、朝の星の持続可能な開発格付け、低炭素リスク指定、朝の星のESGコミットメントレベル、および持続可能な開発要約を提供する。

2022年12月31日現在、私たちは北米、ヨーロッパ、オーストラリア、アジアを含む145人を超えるマネージャー研究アナリストと他の研究者を持っています。

上場企業と民間会社との研究

著者らの1株研究の一部として、著者らは経済堀と安全限界の概念を普及し、経済堀は最初にウォーレン·バフェットによって開発された競争優勢を評価する指標であり、安全限界は株価のその推定値に対する割引幅を反映している。朝星の株の格付けは、私たちのアナリストに対する株式の現在価格の公正価値推定と、会社の商業リスクレベルと経済堀に基づいている。私たちのアナリストは、基本面分析、競争優位性評価、および内在的価値評価に重点を置いた一貫した独自の方法を使用して約1,500社をカバーしている。朝星の上場会社に対するデータと研究は著者らの製品と解決方案に広く応用されており、例えば機関株研究、朝星指数(例えば朝星幅堀焦点指数)、著者らの全世界市場バロメーター、及び朝星管理のポートフォリオで使用される株式ポートフォリオ策略の基礎として用いられている

朝星は世界的に一致した枠組みを堅持し、ESGリスクを私たちの株式研究に取り入れている。アナリストは、持続可能な開発会社のESGリスク評価を使用して、企業の重大なESGリスクへの開放を評価し、これらのリスクが現実となる可能性および関連する推定値の影響を評価する各社の推定関連リスクを決定する。この研究の結果は朝星が株を格付けする前に株の内在価値と必要な安全限界を評価した

PitchBookの機関研究グループは投資戦略、基金業績、業界研究の提供者である。このグループはPitchBookの独自データ、例えば推定値、取引倍数と基金リターンを利用して、顧客が迅速に傾向を測定し、取引定価のためにリスクを評価し、民間資本市場で注目すべき会社設定を決定できるように分析を提供する。同チームは2022年12月31日まで、私募株式、リスク投資、不動産、レバレッジローン、高収益債券、プライベートクレジット資産カテゴリを提供する。PitchBookはまた、新興技術業界の常勤アナリストの報告を提供し、破壊的業界に対する全面的な評価を提供し、顧客が市場をよりよく細分化し、市場規模を調整し、会社と投資家の構造を理解し、機会を評価し、新興業界の成長軌跡に対して自信を確立するのを助ける。

2022年12月31日までに、私たちは世界で130人以上の公開株式研究者と35人以上の私募市場研究者を持って、私たちを最大の独立株式研究提供者の一つにした。私たちのアナリストが駆動する報告書のほかに、私たちは近似のために定量的な評価と報告書を提供しますl朝星の解決策の中で58,000社の上場企業があり、PitchBookプラットフォームを通じて350万社の個人持株会社をカバーした。

信用格付け

DBRS晨星は全世界第4位の信用格付け機関として、全世界の信用格付けを提供する。我々は世界の4000社以上の発行者と60,000種類以上の証券を格付けし、金融機関、会社と主権実体及び構造的金融製品とツールに独立した信用格付けを提供する。私たちの目標は評価過程により多くの明確性、多様性、応答性をもたらすことだ。我々の方法と規模は、顧客のニーズに柔軟に対応することができ、必要な専門知識や資源を提供することができる。

2022年12月31日現在、米国、カナダ、イギリス、ヨーロッパ、インドに565人を超える信用格付けアナリストと分析支援者を擁しています。

ESG格付け

朝星の持続可能なESGリスク評価は、投資家に重大な財務ESGリスクを評価するツールを提供し、これらのリスクは、証券、基金、およびポートフォリオレベルでの投資の長期的なパフォーマンスに影響を与え、それによって投資家の能力を増強する可能性がある。格付けは、20個の異なる重大なESG問題(MEI)のESGリスクを評価するために、単一の測定単位を導入する。相対的に同類の最良の方法に基づく他のESG格付けとは異なり、持続可能な開発会社のESGリスク評価は、企業の絶対的なESGリスクが、ポートフォリオレベルで集約されることを可能にしながら、同業者とサブ業界との間で比較可能であることを示す強力な信号を提供する。2022年12月31日現在、世界の20,000社以上の企業を格付けし、13,000以上のESGリスク評価を公衆に無料で提供しており、どの投資家も私たちの研究から利益を得ることができるようにしています

2022年12月31日現在、我々は米国、カナダ、ヨーロッパ、アジアで885人を超えるESG研究専門家を雇用している

私たちの人々は

朝の星で、私たちの従業員は私たちの最も重要な資産だ。私たちは、私たちの使命をつかさどる人に、彼らの考えが歓迎され、彼らの声が耳を傾け、彼らの貢献が報われる環境を作ることに取り組んでいる

私たちの人的資本管理は私たちの人材と文化部が直接管理し、私たちの最高経営責任者と取締役会の監督を受けます。私たちの取締役会の報酬委員会は、インセンティブ計画の設計と業績目標を承認し、新たに出現した報酬政策、やり方、潜在的リスクを検討します。また、人的資本管理は会社全体の指導者によって実施される。私たちの最高経営責任者、最高経営責任者、文化官、多様化、公平、包摂性(DEI)指導委員会の指導の下で、DEI目標を各業務部門と機能分野に組み込みます。これは私たちがすべての業務分野の代表性と包括性の指標の改善に取り組んでいることを反映している。

2022年12月31日現在、私たちは世界に12,224人の永久、全従業員を持っている。私たちは約39%の従業員がインドで働いていて、28%はアメリカ、10%はヨーロッパ大陸、7%はカナダ、6%は中国、6%はイギリス、残りはオーストラリア、アジア、その他の地域にある

多様性公平性包括性

私たちは、違うチームがもっと良い決定を下すと信じて、違う背景、信念と経験の結合は朝の星をもっと強力な組織にすると思います。グローバル雇用主として、私たちの目標は、より良いビジネス結果をもたらすと信じているので、開放的な対話と独特な観点、創造性、革新を奨励する包括的な環境を構築することである。私たちは明確な目標、教育、データ駆動の採用、採用、維持、従業員体験計画を通じてこれをしている。

2022年12月31日まで、私たちの従業員の約41%は女性だ。同じ日まで、私たちの取締役会の50%が女性だ。アメリカでは、私たちの従業員の約66%が白人、22%がアジア系、5%がスペイン系、4%が黒人、3%が混血と他の人種だ

組織全体の給与公平を確保するために、朝星は年に2回の報酬公平研究を行い、必要に応じて従業員の給与を調整する。私たちの最近の給与審査では、PitchBookと朝星持続可能な開発会社の従業員を含む報酬公平性研究を拡大した

朝星調整後の給与格差が追跡しているのは同一賃金だった。それは、基本的に似たような仕事をしている従業員のグループを調査し、測定された同世代の報酬の低い報酬を探すことを探している。私たちの最新の調整後の給与格差分析では、全体的に女性の給与は男性の98.8%であり、米国の不足を代表する少数民族の報酬は米国の多くのグループの99.1%であることが分かった。2022年10月1日の給与期間の一部として、今回の試験で発見された従業員が昇給を受けることは、彼らの通常授業の年間給与考慮とは無関係である

著者らの組織レベルと機能領域によって分けられた多元化代表のより多くの細分化、及び朝星報酬公平計画に関するより多くの詳細については、朝星2022年企業の持続可能な発展報告を参照してください。

従業員敬業度

朝星は同僚の意見を直接聞き、開放的な交流プラットフォームを提供する価値をよく知っている。私たちは同僚たちが意見を発表し、従業員フィードバックを利用して私たちの努力を強化することを奨励する。近年、著者らは満足度、残留意欲、自由支配可能な努力と従業員の使命感を含む従業員の敬業度を測定する強力なフィードバックメカニズムを構築した。これは,四半期調査,離職調査,第三者調査,対面とデジタルフォーカスグループ,売上·昇進データの追跡により行った。2022年、朝星全世界の全永久従業員の平均流動率は18.9%であるのに対し、2021年は18.5%であり、全世界の従業員が仕事に対する期待を再考する持続傾向を反映している。労働市場が動揺した場合でも、同データは、私たちの従業員が動機、残留の意図、全体満足度などの問題に積極的に対応し続けていることを示している。2022年12月に行った内部四半期調査によると,朝星全体の敬業度得点は80%を保っていたが,2021年は81%であった。

朝星は、自発株式計画を含む魅力的な福祉と総奨励方案は、従業員の財務、感情と身体健康を支持することで従業員の敬業度を促進すると考えている。私たちはまた、4年ごとにサービスを提供した後に追加の休暇を提供する計画を誇りに思っています。勤務先や現地の法律パラメータによって、追加休暇の期限は2週間から6週間まで様々です

プロの成長

朝星はすべての同僚が持続的な成長機会を確保するために、様々な教育と職業発展計画を提供する。私たちの目標は、すべてのレベル、すべての関連する仕事分野、および会社のすべての場所の同僚に効果的で一致した発展経験を提供することです。私たちは従業員に年度教育手当を提供し、彼らが専門発展活動を選択するために使用するとともに、持続的な教育と専門認証の追求に資金支援を提供していることに注意されたい

私たちはまた職員たちの学習と成長計画を提供する。朝星発展計画は最近卒業した大学卒業生が朝星に入る主要な切り口である。この計画を通じて、私たちはこれらの新入社員を多くの異なる入門キャラクターに配置し、後続の役割、見習い、指導への配置を指導する柔軟性によって探索と学習を提供します。2022年、朝星発展計画がシカゴで成功した上で、私たちはこの計画をニューヨーク、トロント、ムンバイに拡張し、参加者数を著しく増加させた。キャリアの中でより遠くに行っている人にとって、朝の星はリーダーや管理者に勉強に集中する旅を提供している。我々の上級リーダーはリーダーシップ能力設計をめぐる学習モジュールを計画しており,組織全体で既存かつ抱負のあるリーダーを育成したいと考えている.

私たちの戦略

私たちの戦略は私たちを投資家にするためのワークフローに必要不可欠な洞察力と経験を提供することだ。独自データセット、意味のある分析、独立研究と有効な投資戦略は、私たちの顧客群投資家が依存する強力なデジタル解決策の核心である。私たちは世界の投資家の絶えず変化する需要と期待を効果的に満たすために、データ、研究、製品、配送面の革新に集中している

私たちは4つの関連する要素を通じて私たちの戦略を実行します:私たちの価値観、私たちの仕事、私たちの顧客、そして私たちのブランド。この4つの要素間の相互作用は朝星が業界の中で私たちの競争相手とは異なる地位を築いた。私たちの無形資産は、私たちのブランドの実力と私たち独特の知的財産権を含めて、競争相手が複製しにくいと思います。また、私たちの顧客が私たちの解決策から明らかな価値を得て、他のサプライヤーに転換するコストを負担したくないようにするために努力しています。

私たちは次の4つの戦略的ポイントを重点的に把握しています

上場と私募市場投資家に資産種別別の差別化見解を提供する

絶えず変化する投資家の需要と期待、革新的な投資方法と技術及び絶えず変化する政治と監督管理環境は引き続き金融サービス業の発展を推進している。私たちは現代投資家が新しいデータ、研究、分析を得ることができるように努力し続けるつもりだ。これには次のような

•我々のデータ、研究と分析を拡張し、異なる資産カテゴリの投資家に独特、個性化と影響力のある見解を提供する。

•革新を推進し、コンサルタントに優れた投資ソリューション(持続可能なオプションを含む)を提供することで、私たちのコンサルタントプラットフォームとサービス位置を最適化し、世界各地でサービスを提供する顧客により良い結果をもたらす。

•富、買い手、そして資産管理部門に規制とコンプライアンス解決策を提供する

•操作可能な情報とワークフローツールの開発を求め,プライベート市場の投資機会の識別,資金調達,会社や投資の評価,売買会社の中核用例にサービスを提供する.

各サービス分野でリードされたESG職を確立する

持続可能な発展会社が朝星サービスの一部になるにつれて、私たちは投資分野全体でESGソリューションを提供することに成功することができ、これは私たちの長期戦略の重要な部分です。私たちは依然として、私たちのすべてのサービス分野のESG統合を優先し、投資家にESG研究、解決策、ツールを提供し、彼らの投資選択に情報を提供するために、朝の星の持続可能な発展とそのESG格付けの増加に集中している。これには次のような

•ESGソリューションは、富管理会社、コンサルタント、個人投資家のために開発されている。

•信用格付けワークフロー、研究、および分析におけるESGの使用を拡大し続ける。

•関連するESGデータポイントを我々のソフトウェアプラットフォーム上で利用可能にし、ユーザがESGを採用し、それらの製品作成、監視、配信、監督、および提案ワークフローにシームレスに統合することを可能にする。

•ESGは、投資家の継続的な発展の用例をサポートするために、固定収益ポートフォリオおよびワークフロー、指数、および製品に統合される

成長目標を支援するために優れた運営と拡張性を推進します

朝星は過去数年の中で著しい成長を得て、私たちは引き続き2022年と以後の成長に注目することに伴い、私たちは私たちの運営、流れと技術の実行力と拡張性を強調している。これには次のような

•安全で強力で拡張可能なインフラを作成し、データ、研究、製品の品質、配送作業における当社の先進的な技術を利用します。

•朝星全体の需要生成機能を拡張し、全世界の販売、顧客の成功と顧客支援機能の転換を推進し、販売効率を高める。

•企業システムを拡張して、レガシーシステムの断片化を削減しながら、より統合されたプラットフォームを作成し、ビジネス分野の成長を支援します。

包容的な文化を築き,優秀な人材の参加と発展を推進する

朝星は人材投資に力を入れ、私たちのDei目標を実現する文化を構築した。私たちが成功したのは、私たちのグループのために、包容的な文化を作ることが私たちの最優先順位の中の一つだからだ。私たちは人材を最大限に利用し、革新を駆動する多文化の育成に取り組んでいる。私たちのDei計画は私たちの業務の様々な分野に根付いている。これには次のような

•すべてのマネージャーに包括的なリーダーシップトレーニングを提供し、会議や講演シリーズを開催することで、従業員の参加度と教育を強調し、すべての従業員のDei意識を向上させる。

•戦略的パートナー関係を構築し、重点のあるキャンパス採用と面接手続きを改善することで、人材獲得プロセスを改善する。

•従業員ダッシュボードと指導部との継続的な審査により、全社的にDEI指標の透明性を作成します。

主要顧客群

私たちが上で議論した戦略と核心能力を考慮して、私たちは6つの主要な顧客グループに集中しています

•コンサルタント(独立財務コンサルタントおよび登録投資コンサルタント(RIA)、仲介人/トレーダー、または他の中間者に関連するコンサルタントを含む)。

•資産管理(基金会社、保険会社、その他の顧客のための証券ポートフォリオを設立·管理する会社を含む)。

•固定収益証券発行業者と手配業者。

•私募市場/ベンチャーキャピタル投資家。

•職場/退職(退職計画提供者、コンサルタント、発起人を含む)。

•個人投資家です。

顧問.顧問

財務コンサルタントは個人投資家と協力して、彼らが財務目標を達成するのを助ける。この顧客群には,RIA社の独立コンサルタント,独立仲介人/トレーダーに付属するコンサルタント,二重登録のコンサルタント,仲介人/トレーダー従業員としての“専属”コンサルタントがある.これらのブローカー/トレーダーは、ケーブルテレビ会社、地域ブローカー/トレーダー、および銀行を含む。アメリカと私たちが注目している世界の他の地域では、コンサルタントの将来性が広い。私たちの最大の市場はアメリカですCerulli Associatesは2021年にアメリカを超えると推定されています 294,000 財務コンサルタントは#年々末までに2022.

私たちは個人投資家の需要を深く理解することで、コンサルタントと協力して、彼らが時間をより有効に利用し、顧客により良い投資結果を提供することができると信じています。著者らの顧問解決方案はまた朝星独自の投資研究方法と研究知見を参考した。

私たちは、コンサルタント関連の解決策を独立財務コンサルタントに直接販売し、企業ライセンスを介して販売することもでき、これにより、ライセンス会社に関連する財務コンサルタントが私たちの製品を使用することを可能にする。

アメリカとイギリスでは、私たちは財務コンサルタントのために全面的な富のプラットフォームを構築し、私たちが彼らに提供するサービス範囲を拡大して、彼らの日常ワークフローの需要のあらゆる面を満たすために、投資決定、ポートフォリオ構築、顧客監視と報告、実践管理、ホストと取引インターフェースに接続されたポートフォリオの再バランス、および財務計画を含む。コンサルタントがますます投資管理をアウトソーシングしているため、朝星管理のポートフォリオを強化し続けています コンサルタントが時間を節約してコンプライアンスの危険を減らすのを助ける

私たちが財務顧問に提供した主要な製品は朝星顧問ワークステーション、朝星事務室と朝星管理ポートフォリオである。

資産管理

資産管理会社は金融商品を製造し、ポートフォリオを管理·分配する。この顧客グループには、販売、マーケティング、製品開発、商業知能および流通、および投資管理(一般に“買い手”と呼ばれる)に従事する個人が含まれ、投資管理にはポートフォリオ管理および研究が含まれる。

朝星は財務顧問と個人投資家の中で強いブランド影響力を持っているため、私たちの資産管理製品は会社と顧客の連絡を確立するのに役立ちます。私たちの業務は全世界に広がり、私たちの偏らない方法、投資家を中心とした使命と思想リーダーシップによって投資家の信頼を得た。

私たちが資産管理会社に提供した主要な製品は朝星直接、朝星データと朝星指数を含む。買い手に対して、主要な製品領域は朝星研究会社、DBRS朝星会社、朝星データ会社、朝星直売会社と朝星持続可能な発展会社を含む。

固定収益証券発行者、排出者、投資家

DBRS Morningstarは通常、発行者、仲介機関、または投資家の要求に応じて信用格付けを発表する。DBRS Morningstarは企業の短期と長期固定収益債務、主権債務、単一プロジェクト融資と構造融資プロジェクトに対して信用格付けを行うことを要求し、売掛金の証券化、例えば自動車ローン、クレジットカード、住宅不動産ローンと商業不動産ローンなどを含む。また、終身賠償能力信用格付けには、財産/意外傷害、財務保証、所有権と担保ローン保険会社も含まれる

2021年末までに、世界の格付け市場の総額は100億ドルで、前の10年よりの複合年間成長率は6.3%と推定される。2022年には、マクロ経済環境と将来の金利経路の不確定性により、世界の発行部数が大幅に低下した。2022年末までに、世界の格付け市場総額は約77億ドルで、10年の複合年間成長率は2.1%に低下すると予想される。マクロ経済環境の安定に伴い、様々な長期傾向に支えられ、経済は高い長期成長率を回復することが予想される

信用市場は引き続き発展し、企業は構造製品を資金調達の重要なルートとしている。米国と欧州の銀行を含む機関投資家は、構造的製品に対する全体的な需要が依然として高い。

2022年12月31日現在、4000社以上の債券発行者に格付けを提供しています。

私募市場·ベンチャーキャピタル投資家

PitchBookは、有限パートナー、投資基金、サービスプロバイダを含むベンチャー投資、私募株式、M&A活動の全ライフサイクルをカバーしている。私たちがこの顧客グループに向けた主要な製品はPitchBookプラットフォームであり、これは一体化した研究と分析ワークステーションであり、顧客がデータにアクセスし、新しいつながりを発見し、潜在投資機会を研究することができる。プラットフォーム許可証にはExcelプラグインと移動機能が含まれており、朝星公募株式研究もプラットフォームを通じて渡すことができる。

2022年12月31日現在、投資·研究会社、ベンチャー投資および私募株式会社、投資銀行、有限パートナー、貸手、法律事務所、会計士事務所など、10,100社を超える顧客にサービスを提供しています。様々な業界の会社の企業開発チームにもサービスを提供しています

職場/退職

米国では、401(K)および他のタイプの固定納付(DC)退職計画は、雇用主が提供する主な退職貯蓄ツールである。投資会社研究所のデータによると、2022年第3四半期末現在、DC計画中の資産は8.9兆ドルであるのに対し、民間部門の固定収益(DB)計画と政府DB計画の資産はそれぞれ3.0兆ドルと7.2兆ドルである。

私たちの解決策は、従業員レベルで高度に個性化された貯蓄と投資提案を提供し、計画とコンサルタントレベルで拡張可能な投資とリスク緩和サービスを提供し、政策と機関レベルで業界研究を提供することによって、DC退職制度の改善を助けることを目的としている。現在、私たちの重点は米国市場であり、健康な成長を示し続けているため、退職貯蓄と投資を管理する規制枠組みに大きな違いがあるため、私たちの多くの解決策は外国市場に適応しにくい

我々のコア退職商品(退職口座の管理、信託サービス、カスタマイズモデル)は、主に従業員にDC計画を提供する雇用主(計画発起人)によって個人投資家に接触する。2022年12月31日現在、我々は89社の退職サービスプロバイダ、ブローカー、資産管理会社、計画発起人、RIAにサービスを提供し、約323,300の退職計画を代表している

歴史的に、私たちは退職計画調査委員と協力して私たちのサービスを提供してきた。しかし、近年、退職計画コンサルタントや資産管理会社を含む流通ネットワークを拡大し、現在はコンサルタントに重点を置いたサービスを提供している。これらのサービスには、業務管理プラットフォーム朝星計画優位性(Morningstar Plan Advantage);コンサルタント管理アカウント(Advisor Managed Account)が含まれており、これは、コンサルタントおよび資産管理会社が彼らの会社の投資構成理念およびブランドを組み込むことができるようにし、個人目標日付基金(Personal Target-Date Funds)を含み、このサービスは、退職計画中の従業員が自分の個人情報に基づいて混合目標日基金を得ることができるようにする

個人投資家

私たちは個人投資家にツールと内容を提供し、彼らは富を蓄積し、退職や大学の授業料のような他の目標のために貯蓄するために投資している。ギャラップが2022年に発表した調査では、約58%の米国個人が株式市場に直接投資するか、共同基金や自己指導の退職計画を通っていることが分かった。私たちは投資過程に積極的に参加し、自分が投資決定を担当する個人投資家のために製品を設計することを望んでいる。私たちはまた、より多くの投資知識を知りたい、あるいはマネージャーや財務コンサルタントから得られたアドバイスを検証したい個人にも触れています

私たちは個人投資家に三つの製品を提供します。私たちの参加度が最も大きいのは、登録顧客と訪問者にデータ、編集、研究内容を無料で提供する投資メディアサイトMorningstar.comです。私たちの第二の製品はMorningstar Investor(アメリカとオーストラリア以外のMorningstar Premium)であり、Morningstarの研究、高度なスクリーニングツール、およびポートフォリオ管理ツールへのアクセスを提供する。第三の製品は異なる投資タイプと投資戦略に基づく投資通信である

収入タイプ

私たちは私たちの独自のデータと研究を利用して、私たちの製品の組み合わせで製品とサービスを販売します。これらの製品とサービスは主に3つの方法で収入を生成します

ライセンスに基づいて:私たちの研究、データ、および独自のプラットフォームの多くは、特定の期間内にユーザまたは企業別にアクセスすることを可能にする購読サービスを介してアクセスされる。許可証に基づく収入はPitchBook、朝星データ、朝星直売、朝星顧問ワークステーション、朝星持続可能な発展及びその他の類似製品を含む。許可に基づく収入は2022年の総合収入の71.2%を占めているが、2021年と2020年はそれぞれ66.6%と67.3%である。

資産ベース:私たちは管理または相談された資産に対して基点と他の費用を受け取る。私たちの投資管理、職場解決策、朝星指数製品は資産に基づく収入に分類されます。資産ベースの収入は2022年の総合収入の14.4%を占めているが、2021年と2020年はそれぞれ15.6%と16.1%である。

取引に基づいて:Morningstar.com上の信用格付けおよび広告販売は、大部分の取引または使い捨て製品を構成し、私たちの許可製品および資産ベースの製品は、経常的な収入フローを代表する。取引による収入は2022年の総合収入の14.4%を占めているが、2021年と2020年はそれぞれ17.8%と16.6%である。

主な製品とサービス

次の部分は2022年までの収入上位5位の製品と私たちの他の重要な製品とサービスを紹介します。

PitchBook

PitchBookの主要製品はPitchBookプラットフォームであり、ベンチャー投資と私募株式会社、企業開発チーム、投資銀行、有限パートナー、貸手、弁護士事務所、会計士事務所を含む一体化されたネットワークマネージメントソリューションである。顧客は、個人資本市場(ベンチャーキャピタル、私募株式およびM&A活動を含む)をカバーする最も広範かつ強力なデータおよび研究セットへのアクセスを提供する使いやすい中央プラットフォームを提供することに依存している。我々の顧客の異なるニーズを満たすために,民間や上場企業のプロファイル,高度な検索機能,その他の機能を提供しており,これらの機能は関連情報や知見を表示することでワークフローの最適化を支援している.私たちの顧客は取引を探し、資金を集め、バイヤーリストを作成し、基準を作成し、PitchBookプラットフォームとネットワークを構築します。PitchBookはまた、モバイルアプリケーション、CRM統合、Excelプラグイン、データフィード、柔軟なシングルデータソリューションを提供し、お客様が必要に応じて様々なデータポイントにアクセスできるようにしています

2022年、PitchBookはデータセットと製品機能の面で多くの投資を続けており、これらはすべて私たちのお客様に全面的で迅速かつ直感的なプラットフォーム体験を提供することに集中しています。PitchBookの2022年における最も重要な投資は朝星のレバーコメントとデータ(LCD)の買収から来た。LCDはレバレッジローンと高収益債券データ、ニュース、分析と指数の業界標準であり、ローンの全ライフサイクルをカバーする。PitchBookは引き続きLCDデータをそのプラットフォームに統合し、債券市場の参加者に重要なデータセットを提供する

同時に、私たちは世界的なリスク投資、私募株式、M&Aをカバーするために、私たちのコアデータセットを拡大し続けています。この1年間、私たちはヨーロッパ、中東、アフリカ(EMEA)、アジア太平洋地域でカバーされている会社と基金の数を増加させ、真の資産とヘッジファンドを含む別の資産カテゴリのデータセットを拡大することに集中しています。PitchBookはデータセットを統合し,バイオテクノロジーと製薬投資家および商業専門家が臨床試験の進展を追跡できるようにした。注目すべき製品はポートフォリオ予測を含み、限られたパートナーがキャッシュフローを正確かつ効率的に管理し、コミットメントを加速させ、PitchBookプラットフォーム内で割り当て目標を直接達成できるようにするツールである

最後に,PitchBook機関研究グループ(PIRG)は2022年までそのカバー範囲を拡大し続けた。PIRGは炭素排出技術、電子商取引と医療サービスなどを含むいくつかの新しい業界の常勤アナリストの報告を増加させた。同グループはまたLCDの買収を通じてESG研究能力を増加させ、レバレッジローン、高収益債券と個人信用市場のアナリストのカバー範囲を拡大した

PitchBookプラットフォームの定価は座席数に基づいており、各ユーザーには標準的な基本許可料、大手企業、ブティック、スタートアップ会社のカスタマイズ価格があります

2022年、PitchBookの最大の市場は北米とヨーロッパ、中東、アフリカ地域だ。PitchBookの主な競争相手はCB Insights、Preqin、標準プール資本IQ(S&P Capital IQ)である。

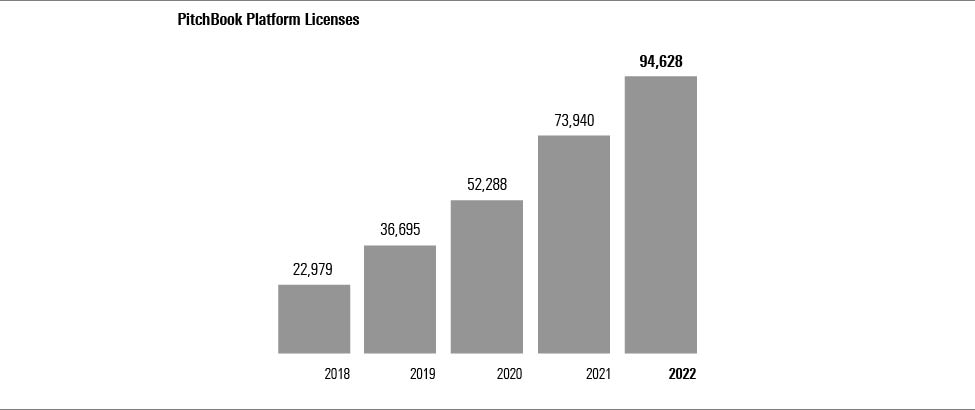

収入で計算すると、PitchBookは私たちの最大の製品分野であり、2022年、2021年、2020年はそれぞれ私たちの総合収入の21.8%、17.1%、14.5%を占めている報告された有機的な結果には2022年のLCD買収の貢献は含まれていない2022年のPitchBookの年収更新率は約121%と推定されています127% in 2021.

PitchBookは2022年12月31日現在、世界で94,628人のライセンスユーザーを所有している。

朝星データ

私たちの許可データは資産管理会社、再流通業者、富管理会社に独立した、全面的かつタイムリーなデータと研究を提供し、彼らはこれらのデータと研究を使用して投資家の成功を強化することができる。当社の製品は、管理投資(共通基金、ETF、個別口座、集合投資信託基金、モデルポートフォリオを含む)、株式、固定収益証券をカバーし、世界的に提供されています。

著者らは研究で駆動した知的財産権の豊富な管理投資原始データで有名であり、それによって独自の統計データ、例えば朝星類別、朝星スタイル枠と朝星格付けを生成し、著者らは許可したデータ供給を通じてこれらの統計データを発表した。また、投資実績、リスク分析、完全な履歴ポートフォリオ保有量、運営データ(例えば、管理投資の費用および支出)、キャッシュフロー、財務諸表データ、総合業界統計データ、および投資所有権に関する情報を含む幅広い他のデータセットを提供します

顧客は朝の星データに透明な製品とサービスを構築することを許可して、すべての投資家は、スタートしたばかりの人から成熟した高い純価値の個人まで、これらの製品とサービスを簡単に理解して使用して、彼らの投資目標を実現することができます。朝星データは散戸投資家及びその仲介機関にサービスし、各種の投資家のコミュニケーションを支持し、ウェブサイト、印刷出版物とマーケティング状況説明書、及び内部研究と製品開発に用いられる顧客がデジタル解決方案を構築し、監督管理要求を満たす準備及び自動化、人工知能、機械学習とその他の形式のデータ分析をそのワークフローに組み入れることに伴い、朝星データに対する需要はある程度増加した。私たちは私たちの顧客のポートフォリオ全体をカバーし、彼らに賢明な投資決定を行うために必要なデータを提供するために努力している

私たちの目標は、私たちの顧客に迅速に利用可能なデータを提供し、彼らのワークフローを最適なフォーマットで満たすことです。私たちのデータフィードは、私たちのクライアントが必要なデータを発見し、S 3、FTP、CSV、XML、JSON、テキスト、およびTSV出力フォーマットで渡すことを計画しています。我々は、大型データファイルをダウンロードして処理するために、アプリケーションプログラミングインターフェース(API)フォーマットを使用して朝の星データへのアクセスを提供する

朝星データチームは人工知能中の新興方法を回帰、分類、深さ学習、自然言語処理と光学文字認識に応用し、構造化と非構造化内容からデータを抽出した。朝星データチームは“人はループ中”の方法を用いて,機械推論をデータアナリストに提出して検証を行った.検証されたデータは朝星製品に発表され、朝星データチームの機械学習モデルの再訓練と持続的な改善に用いられた。この方法は朝の星がより速くデータを生成することができ、私たちの顧客が合理的な投資意思決定を行う時に使用するデータの品質に影響を与えない

2022年、私たちは投資家グループ全体をカバーする約束に基づいている。上場株式·固定収益証券のカバー範囲を拡大するとともに、固定収益分析を増加させ、世界的な参考データを提供し、社債や主権債券の価格を評価する。管理する投資データには,既存の529計画ポートフォリオ,集合投資信託基金(CIT),モデルポートフォリオのカバー範囲を追加した。年内には、ポートフォリオデータを標準化したイギリス管理ポートフォリオデータベースも発売しました 同類の競争分析をより良く行い、コンサルタントに配布し、顧客に報告するためである。最後に、我々は、世界の投資家保護、資本充足率、持続可能な発展法規、および新しいデータ管理解決策に応答して、私たちの資産管理と富管理顧客の業務機能接続を推進することによって、彼らを支援するための新しい規制データ解決策を発売した

定価は、投資ツールの数、証券ごとに提供される情報量、更新の頻度、交付方法、許可会社の規模、配布レベル、顧客の期待用途に基づいており、“用例”とも呼ばれる

2022年、朝星データの最大の市場は北米とヨーロッパ、中東、アフリカ地域だ。

我々の共通ファンドデータにおける主要なグローバル競争相手はRefinitivとFE Fundinfoを含む。私たちはまた地域や地域情報に集中しているより小さい参加者たちと競争する。

市場や株式データでは,我々は主にFactSet,S&P Global,ICE Data Services,Bloomberg,Refinitivと競合している

朝星データは私たちが収入によって計算した第二の製品領域であり、2022年、2021年と2020年はそれぞれ私たちの総合収入の13.6%、14.3%と15.5%を占めている。2022年の朝星データの年収更新率は約104%であるのに対し,2021年は100%と見積もられている。

DBRS朝星

DBRS朝星は全世界第4位の信用格付け機関であり、広範な信用格付けサービスと製品を提供し、国際と国内信用市場の透明性を高めることに役立つ

DBRS Morningstarの収入は、金融機関、企業、主権国家のための独立した信用格付け、および資産支援証券(ABS)、住宅担保融資支援証券(RMBS)、商業担保融資支援証券(CMBS)、担保融資債券(CLO)などの証券化および他の構造的金融商品からのものである。信用分析や信用格付けの配分は、新規債券を発行する際に行うことができ、既存の信用開放の連続に基づいて行うこともできる。発行者に支払う費用は,発行タイプ,取引規模,分析の複雑さに依存する.

信用格付けは信用リスクに対する前向きな意見であり、1つの会社或いは固定収益証券の信用を反映している。それらは、個別アナリストの意見ではなく、DBRS朝星の意見の集団評価を代表する格付け委員会の枠組みで決定されている。これらの信用格付けの根拠は、全世界と現地要素及び承認された方法を採用した情報を総合的に考慮し、利益衝突を回避或いは管理するための政策とプログラムに従って決定することである。DBRS Morningstarの信用評価方法は、利用可能であり、信用評価プロセスの客観性および完全性をサポートすることが開示されている。DBRS朝星はまた、信用格付け分析に関連すると考えられるESG要素を紹介するマイクロサイトを提供した。

格付けと研究意見以外に、DBRS朝星はその評価活動と分析ツールからのデータ製品を提供する。社内データベース、ネットワークベースの研究、および分析ツールに統合されることができる格付けデータフィードが含まれる。

2021年、朝星は新しい信用解決方案提供者の朝星信用情報と分析(MCIA)を発売することを通じて、発行者と投資家との相互作用方式を拡大し、この解決方案はDBRS朝星と独立して、信用格付け以外の信用製品とサービスを提供する。商業担保債券モニタリングサービスDealViewはMCIAが販売する主要な製品である。2022年,MCIAはモジュール化信用情報製品の開発に取り組んでおり,我々の信用専門知識を利用して内部と外部クライアントのワークフローを埋め込むとともに,戦略パートナーと統一された商業不動産製品を共同開発している.

2022年、DBRSの朝星の収入で計算する最大の市場はアメリカで、次いでカナダとヨーロッパ、中東とアフリカ地域である。

DBRS朝星は他のいくつかの会社と競争し、恵誉、クロール債券格付け、ムーディーズとスタンダードプールの全世界格付けを含む。

DBRS朝星は著者らが収入によって計算した第三大製品領域であり、2022年、2021年と2020年はそれぞれ私たちの総合収入の12.7%、16.0%と14.9%を占めている。

2022年には、取引ベースの費用はDBRS Morningstar収入の58%を占めると推定され、残りは取引関連収入、すなわち監視、研究、および他のサービスに関連する年会費収入に分類されることができる。

朝の星が直行する

Morningstar Directは、Morningstarのグローバル登録および非登録証券データベースおよび第三者プロバイダからのデータに基づいて、資産カテゴリにわたる豊富なデータおよび分析を提供する投資分析プラットフォームである。ユーザーは、高度な業績比較と投資潜在投資スタイルの深い分析、およびカスタマイズブランドの報告とプレゼンテーションを作成することができる。Morningstar Directは、株式および多資産戦略資産マネージャが市場研究、製品位置、競争分析、および流通戦略を行うことを支援し、富マネージャは主にこのツールを使用して、マネージャー研究、基金選択、およびモデルポートフォリオの構築、監視、および流通を支援する。朝星直通は朝星を変わったすべての上に創立した:データと研究、格付け、分析、設計と投資家に成功の使命を与えた。

Morningstar Directは、ユーザのローカルコンピュータにインストールされたWindowsデスクトップアプリケーションです。Directデスクトップアプリケーションは,主に朝星データセンターにホストされているデータベースやアプリケーションサーバにインターネットを介して接続され,いくつかのクラウド(AWS)インフラを利用している.Morningstar Directの特性や機能の大部分は,従来のアプリケーションで渡された現代のWebコンポーネントやフレームワークを用いて渡されている.

2022年、朝星直通は顧客の成功障害を除去することを核心とする製品戦略を継続し、製品の中で研究を展開し、ユーザーがより早く次の行動を取ることができ、データの広さと深さをより多くの車両タイプに拡張できるようにした。このチームは、プラットフォーム内の革新的な解決策をアクセスしやすくすることによって、内から外へユーザ体験を改善することに取り組んでいる

この1年間、顧客がMorningstar Directを配信機構として使用して自分の業績報告要件を作成することを可能にする柔軟性を導入し、顧客がMorningstar Directの強力な業績報告機能を使用して競争構造のワークフローをよりよく理解することを簡略化した。2021年に発売されたデータ分析プラットフォームであり、オープンソース技術Jupyterノートを朝星の独自のデータ、研究、投資、ポートフォリオオブジェクトと統合したAnalytics Labを豊富に拡張し続けています。2022年を通して、私たちは20種類以上の新しいノートパソコンを発売しました。これらのすべてのノートパソコンは、お客様が今まで以上に私たちが提起していることを知っている質問に迅速に答えることを目標としています。

Morningstar Directはまた、プラットフォーム内の特定のテーマに関連する研究およびツールの中央リポジトリとして機能し、異なる領域を接続する2つのセンターを発表しているので、ユーザは、所与のワークフローを取得するために複数のメニューおよびモジュールをナビゲーションする必要がない。この2つのセンターは,持続可能な開発とポートフォリオに取り組み,我々のユーザが教育や研究内容にアクセスし,その後,分析ワークフローにシームレスに変換することを可能にしている.

最後に、私たちは引き続きMorningstar Directにおいてポートフォリオレベルのデータを拡張し、固定収益、ETF、ESG、モデルポートフォリオ、および代替案をカバーし、投資家のより複雑で動的な戦略を反映するために、私たちのデータカバー範囲を豊富にします。

Morningstar Directの価格は、購入されたライセンス数に基づいている。ライセンスモードを簡略化し、付加機能の費用をキャンセルして顧客体験を最大限に向上させ、ユーザが私たちの製品からより多くの価値を得ることを可能にする

Morningstar Directの主なライバルはブルームバーグ社,eVestment Alliance,FactSet Research SystemのCogityとSpar,Zephy,Strategic InsightのSimfundとRefinitivのEikonである.朝星直売の主な市場は北米とヨーロッパ、中東とアフリカ地域です

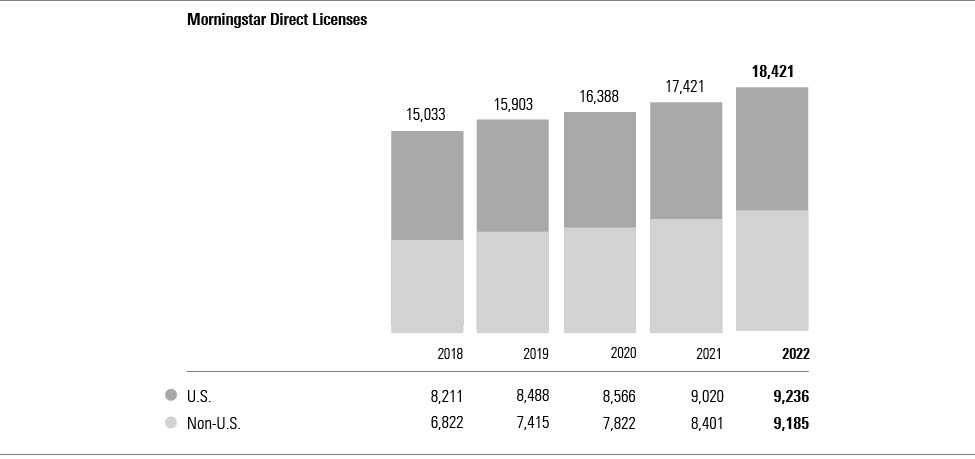

収入によって計算すると、朝星直売は私たちの第四大製品であり、2022年、2021年と2020年はそれぞれ私たちの総合収入の9.9%、10.2%と11.4%を占めている。2022年の朝星直売の年間収入更新率は約99%であるのに対し,2021年は97%と見積もられている。

Morningstar Directは2022年12月31日までに、世界で18,421人のライセンスユーザを所有している。

投資管理

投資管理会社の旗艦製品は朝星管理のポートフォリオですSM有料独立財務コンサルタントのために設計されたモデルポートフォリオからなるコンサルタントサービスである。私たちの核心市場はアメリカ、イギリス、南アフリカ、オーストラリア、インドです。私たちの目標は志を同じくするコンサルタントで、彼らは私たちを朝の星で顧客の大部分の資産を管理しています。投資家を第一にして、低コストを維持し、長期投資を行います。私たちは共同基金、ETF、個人証券を用いて私たちの多資産戦略を構築し、特定の投資期限、リスクレベル、予想結果に基づいてそれらをカスタマイズします。2022年、私たちが管理するポートフォリオの流量は3億5千万ドルを超える

朝星管理のポートフォリオは2つのコア流通ルートで提供されている:私たちは有料に基づく自由支配可能資産管理サービス、鍵を渡す資産管理計画(TAMP)とも呼ばれ、あるいは第三者管理口座プラットフォーム上のストラテジストモデルとなっている。我々は、管理するポートフォリオに対して、通常、流通チャネル(すなわちTAMPおよびストラテジストモデル)およびポートフォリオに含まれる製品に基づく資産ベースの計画費用を徴収する。私たちはアメリカとインドにTAMPを持っていて、私たちの他の国際市場で基金とモデルプロバイダとして機能しています。

我々のTAMPはエンド·ツー·エンドのデジタル投資体験であり、コンサルタントは、リスク評価、提案、デジタルアカウント開設および持続管理、顧客報告、顧客サポート、マーケティングサービス、取引および請求書サービスなどのバックグラウンド機能を含む独自の富管理プラットフォームを介して私たちのモデルポートフォリオにアクセスする。私たちのTAMPを使ってコンサルタントが私たちと受託責任を分担させることができる

2022年、朝星はPraemiumのイギリスと国際富管理プラットフォーム事業を買収した。Praemiumは独自の,摩擦のないSaaSに基づく技術とサービスを提供し,有料コンサルタントがワークフローの重要な要素をアウトソーシングすることを許可している。このプラットフォームは私たちの富管理プラットフォームの能力をアメリカ以外の国際的に拡張することができるようにしてくれる

私たちは引き続きTAMPコンサルタントと顧客体験を強化し、デジタルセルフヘルプセンター、文書提出、ケース追跡センターを通じて顧客支援を強化します。2022年、私たちはTAMPを通じて直接インデックス機能を発売し、コンサルタントと顧客の協力、個性化指数ポートフォリオを許可し、個人の選好と税務管理需要を満たし、これは私たちが朝の星全体の能力を利用して全面的な富プラットフォームを構築する持続戦略の一部である

朝星管理のポートフォリオに加えて、私たちが提供する他のサービスには、機関資産管理(例えば、副コンサルタントとして機能する)と、資産管理会社、ブローカー/トレーダー、および保険プロバイダのための資産構成サービスが含まれる。私たちはオーストラリア、カナダ、アラブ首長国連邦(アラブ首長国連邦)、フランス、インド、日本、南アフリカ、イギリス、アメリカの様々な登録実体を通じてこれらのサービスを提供します

機関資産管理および資産構成サービスの価格設定は、作業範囲、私たちの投資自由裁量の程度、および必要なサービスレベルに基づいています。私たちのほとんどの契約で、私たちは資産ベースの費用を受け取るだろう。

我々のTAMPにより提供される朝星管理ポートフォリオについて,我々の主な競争相手はAssetMark,Orion/Brinker Capital,SEI Investmentsである。私たちが競争相手を提供する主要なストラテジストはアメリカのベレード、ラッセル、パイオニアであり、私たちはヨーロッパ、中東、アフリカ地域でFinancial Expressとタトン、オーストラリアのベレード、Wikipedia、パイオニアからの競争に直面している。また、独立ブローカー/トレーダーの内部研究チームと、これらのプラットフォーム上で投資戦略やモデルを提供する他の登録投資コンサルタントと競争し、これらの研究チームはブローカープラットフォームの使用のために独自のポートフォリオを構築した

朝星投資管理は著者らが収入によって計算した第五大製品領域であり、2022年、2021年と2020年はそれぞれ私たちの総合収入の6.3%、7.4%と8.5%を占めている。

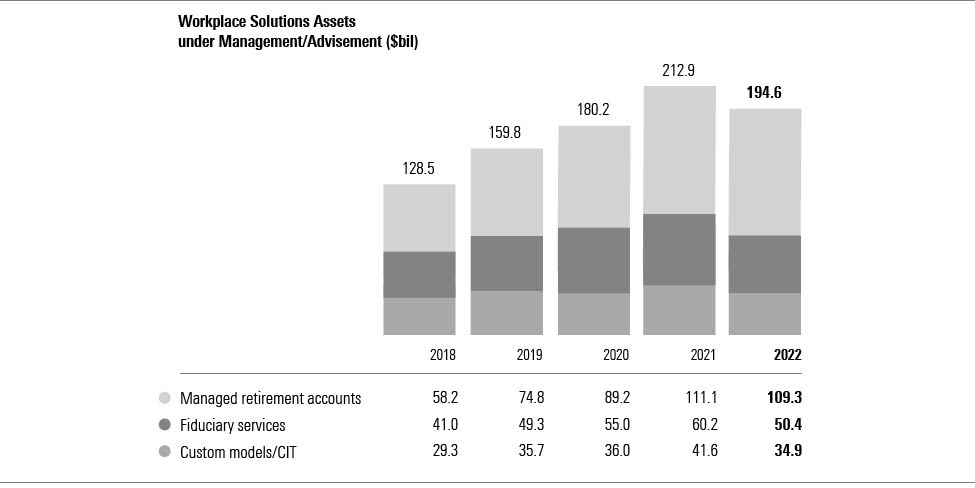

職場解決策

朝星職場解決方案はいくつかの異なる製品を含み、退職口座(MRA)、信託サービス、朝星終身分配基金とカスタマイズモデルを含む。

私たちのMRA計画は主に朝星退職マネージャープラットフォームを通じて提供し、退職計画参加者の定義、追跡と彼らの退職目標の実現を助ける。このサービスの一部として、目標退職収入目標に個人化提案を提供し、これを実現するための提案納付率、私たちの総富方法に基づくポートフォリオ、および具体的な投資提案を提供する。そして私たちは彼らのために参加者のポートフォリオを管理し、完全な裁量権を負担する。また、MRAで使用される基礎ポートフォリオの受託責任をコンサルタント会社が指定して負担することを可能にする計画であるコンサルタント管理口座も提供する。私たちは私たちに提供してくれたMRA信託資産を提供しない。

我々のMRA分野での主な競争相手はEdelman/Financial Engines,フダ,NextCapitalである。BettermentやWealthrontのような自動化された投資アドバイスを消費者に提供する会社も、雇用主が支援する退職市場に進出しようとしている。私たちの受託サービス製品では、スポンサーがその参加者のために適切な投資陣を構築し、管理することを支援するとともに、彼らの受託リスクの低減を支援します。朝星計画の優勢は私たちの受託サービスの延長であり、それは1つの技術プラットフォームを含み、ブローカー/取引業者会社の顧問がその計画発起人の顧客に受託保護、プロバイダ定価と投資報告サービスをもっと簡単に提供できるようにする

我々の信託サービス分野における主な競争相手はMesirowやWilshire Associatesであるが,LeafHouse FinancialやIron Financialなどの規模の小さい参加者からの競争が激しくなっていることが見られるようになった.ブローカー/トレーダーも、コンサルタントを通じて流通している彼ら自身の信託サービスを開始することを求めている。

私たちのカスタマイズモデルに対して、私たちは二つの違うサービスを提供します。私たちは退職計画記録保管人と協力して、目標成熟度モデルとリスクに基づくモデルを含む拡張可能な解決策を設計した。また、大規模計画発起人にカスタマイズモデルサービスを直接提供し、計画の参加者人口統計データと投資メニューに基づいてカスタマイズされた目標日基金を作成する。カスタマイズされたモデルについて、私たちはよく退職計画コンサルタントと競争する。私たちはまた朝星終身分配基金の非自由裁量子顧問と指数プロバイダを担当し、朝星終身分配基金は福祉信託が退職計画発起人に提供する一連の目標日付CITsである。退職計画発起人は、計画参加者のニーズに応じて、基金のために保守的、適度な、または増加バージョンの滑走経路を選択することができる。終身分配基金のために、私たちは他の目標日付基金提供者と競争する。

2022年には、私たちのコンサルタント管理口座ネットワークに250件の計画と11,500人の参加者を追加し、16人のRIAと1人の資産マネージャを対象としました。著者らはまた著者らの管理口座プラットフォームにアメリカ最大の退職計画の一つを参加した;個人目標日付基金サービスを開発し、目標日付年を混合し、参加者により個性的な資産構成を提供することができる;そして朝星退職と政策研究センターを発売し、その任務はこの業界がより良い公共政策、計画設計と製品決定を行うことを助けることである。

職場ソリューションの価格設定は、通常、資産に基づいており、提供されるサービスレベル(従業員退職収入保障法(ERISA)に従って受託者を担当することに関連するかどうかを含む)、参加者の数、必要なシステム統合レベル、管理または相談の総資産、および競合製品の利用可能性を含むいくつかの要因に依存する

朝の星は持続可能に発展する

朝星の持続可能な発展は全世界の機関投資家にESGデータ、研究、分析と見解を提供し、株式、固定収益と主権資産の種類をカバーする。その旗艦ESGリスク格付けはまた朝星の共通基金とETF、複数の投資可能指数と多くの投資プラットフォームに対する持続可能な発展基金の格付けを支持している。朝星の持続可能な発展はまたその企業解決方案部門を通じて発行者と銀行機関にサービスを提供し、世界最大のグリーン債券の第二方の意見提供者である。

2022年、朝星の持続可能な発展はそのEU行動計画解決方案を拡大し、顧客が欧州監督管理機関が制定したより高い報告要求を遵守できるようにした。EU行動計画は2018年に初めて発表され、複数の構成要素からなる全面的な監督管理規定であり、民間資本の持続可能な投資を誘導することを目的としている。投資家がEU行動計画の要求を満たすのを助けるために、私たちは私たちの主要な不利な指標(PAI)のデータセットを13,000社をカバーするまで拡大し、私たちの持続可能な財務開示監督管理(SFDR)PAIポートフォリオ報告解決方案を発売した。また、私たちは私たちのEU分類解決策研究を拡大し、現在は10,500社以上をカバーしている。報告書はコンプライアンス要求の核心であるため、顧客がそのポートフォリオの中で分類基準に適合している部分を識別し、理解することを支援するために、我々のEU分類ポートフォリオ報告書も発表した

年内に、追加的に発売された新製品には物理気候リスク指標が含まれており、これは投資家が会社が気候変化による物理的危害によって直面している潜在リスクを評価できるデータ製品である。Impact Metricsを朝星の様々なソフトウェアプラットフォームに統合しましたImpact Metricsは、機関投資家の多様なESG投資活動を支援し、所望の社会的または環境的影響を有する会社の選択から報告会社や基金レベルへの影響から製品作成に影響を与える。

最後に、朝星持続可能な発展会社は私たちの格付けのカバー範囲を約30%拡大し、16,300以上のアナリストに基づくESGリスク格付けをカバーし、上場会社、固定収益会社と個人持株会社をカバーした。拡大した研究範囲はより多くの上海と深センに上場する中国企業をカバーしており、これらの会社は新興市場指数の中で際立った地位を占めている。

朝星持続可能な発展会社はそのESG研究製品に対して購読ベースの定価モードを採用し、経常収入モードをサポートしている。企業ソリューション部門は、一度の収入と購読に基づく恒常的な許可収入とを組み合わせたモデルを展開している。

2022年、朝星の持続可能な発展の最大市場はヨーロッパ、中東とアフリカ地域と北米である

朝星の持続可能な発展の主要な競争相手はモルガン·スタンレー資本国際、富時ラッセル、機関株主サービス会社(ISS)、標準普爾全世界会社、ムーディと連合エルメスを含む。従来のESG研究市場は積極的に統合され続けているが、新規参入者の出現および投資家が新しい流通業者(例えば、証券取引所から直接)からESGデータを取得するにつれて、市場は発展していくことが予想される。ベレード、道富銀行、瑞銀、モルガン·チェースなどの大手資産管理会社も、内部ESG能力と持続可能な投資製品を構築するために大挙して投資している。新しい技術、特に人工知能を採用した技術は、非構造化されたESGデータのソースおよび使用を加速することによって、これらの傾向を促進している

2022年、朝星持続可能な発展会社のライセンスベース製品の年収契約率は約100%と推定されている。2021年には、その年には6ヶ月の有機収入貢献しか含まれていなかったので、私たちは朝星の持続可能な発展の収入更新率を計算しなかった

朝星顧問ワークステーション

朝星顧問ワークステーションはネットワークに基づく研究、投資計画とポートフォリオ分析プラットフォームであり、金融専門家が個性化された投資提案を通じて信頼できる顧客関係を構築できるようにした。それは朝の星データ、研究、投資家概況ツールと強力なポートフォリオ分析によって支持を提供する。このソフトウェアは一般的に企業契約を通じて販売され、主に小売コンサルタント向けであり、家庭オフィスアプリケーションとプロセス、金融業界監督局(FINRA)審査のコンプライアンス需要報告ライブラリと強い関連と統合があるからである。コンサルタントが本社会社のバックグラウンド技術およびリソースと完全に統合することができる顧客ポートフォリオデータベースの構築および維持を可能にする。これはコンサルタントが彼らのポートフォリオ戦略を紹介し、明確に説明し、彼らの提案の価値を示すのに役立つ。

2022年には、私たちの投資計画ツールを強化し、コンサルタントが顧客に個人化された投資アドバイスを提供することを支援する新しい機能を追加しました。朝星リスク生態系のアップグレードは現在“遠隔リスク分析”を実現し,コンサルタントが個々の顧客の具体的な状況を捕捉しやすくし,投資提案に統合することが可能である。また、投資提案が顧客の長期的な冒険意欲とどのように一致しているかを明確に示す新たなリスク快適度範囲を打ち出した。最後に、コンサルタントが各顧客の価値と持続可能な発展選好を捕捉し、それらを投資計画に組み込むことができるように、新しいポートフォリオ最適化ツールを追加しました

コンサルタントがより専門的な財務アドバイスを通じて顧客との区別を助けるために、Model Exchangeによって公共モデルのデータ、スクリーニング、比較ツールを含み、Luma Technologiesとの協力によって構造化製品と年金を含む研究ライブラリを拡大しました。また、Advisor Workstationでは、プラットフォームに接続された第三者アプリケーションにアクセスすることができる二国間デジタル市場であるApp Hubを発売しています。また、私たちは朝星研究ポータルサイトを統合し、このポータルサイトは現代的なツールと可視化ツールを提供し、コンサルタントが投資家に彼らの提案の価値を展示するのを助ける

最後に、私たちは、特定の条件が満たされない限り、コンサルタントがその潜在的な誤解を解消するために、特定の条件を満たさない限り、新しいアメリカ証券取引委員会のマーケティングルールが変化する規制要件を満たすように、私たちの企業顧客を支援するScenario Builderを発売しました。Scenario Builderは、従来の仮説プレゼンテーションツールから進化し、会社範囲の費用構造を設定する能力、およびそのコンサルタントがアクセス可能な仮想ワークフローを制御するなど、いくつかの新しい企業レベルのカスタマイズを提供する。Scenario Builderは機能的に強力なツールであり、各企業独自のカスタマイズ適合性意思決定をカスタマイズすることができる。

当企業のお客様に対するMorningstar Advisorワークステーションの価格は、ユーザー数、許可された研究データベース数、部署の機能レベルによって異なります。Morningstar Advisorワークステーションの基本的な構成については,許可ユーザごとに固定的な年会費を徴収しているが,許可範囲によって定価が大きく異なる.私たちはまた活動企業の顧客に所属しない個人加入者に三級定価モードを提供します。

朝星コンサルタントワークステーションはアメリカとカナダで提供されています

朝星コンサルタントワークステーションのライバルには、AdvisoryWorld(LPL Financial)、YCharts、Riskalyze、Orion、Broadbridge、CapIntel(米国以外の会社)がある。たまには、ブローカー/トレーダーも自分の内部ツールを構築することを決定し、彼らのコンサルタントの実践管理ツールを内部に持ち込もうとする。

2022年のAdvisor Workstationの年収更新率は約89%であるのに対し,2021年は92%と見積もられている。

朝星サイト

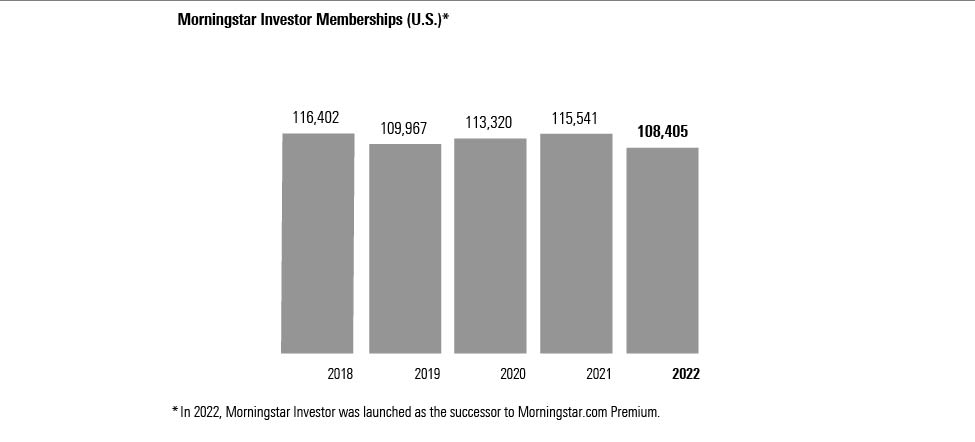

私たちの最大のウェブサイトMorningstar.comは、個人投資家が株、ETF、および共同基金を発見、評価し、監視することを支援し、ポートフォリオを構築し、監視し、市場を監視する。収入は朝星投資家の有料会員資格、朝星プレミアムとインターネット広告販売から来た。朝星投資家は朝星プレミアムのアメリカとオーストラリアでの後継者だ。

私たちの朝の星投資家製品は投資決定に明確性と自信をもたらすことに集中しています。会員は、アナリスト報告、ポートフォリオ管理ツール(例えば、ポートフォリオX-Ray)、および株式およびファンドフィルタを含む独自の朝星研究、格付け、データおよびツールにアクセスすることができる。私たちはオーストラリア、カナダ、イタリア、イギリス、アメリカで投資家と高級会員資格を提供します。

Morningstar.comは,多くの消費者向けサイトとは異なり,広告主に広告スペースを直接販売している.この方法は私たちの広告主と意味のある関係を築き、私たちのブランドの完全性を保護するのを助けることができます。私たちの経験によると、広告主は朝の星を支持し続けています。透明性と明瞭性に取り組んでいるからです。

2022年には、より高いネットワークパフォーマンス、検索エンジンランキング、およびサイト維持コスト節約を提供するMorningstar.comをサポートする技術プラットフォームに投資し続けます。私たちはまた朝星投資家の中で更に私たちの新しい個人投資家デジタル投資組合管理と研究ツールを開発した。個人は現在、コンサルタント(すべての口座)が使用している同じ口座集約技術を利用して、彼らの投資保有量を私たちのデータおよび独自の研究内容とシームレスに一致させて、彼らがポートフォリオ全体で何を持っているのかをよりよく理解し、新しい投資アイデアを見つけ、より賢明な投資決定をするのを助けることができる。

著者らは朝星投資家と朝星プレミアムに対して毎月或いは毎年の購読料を受け取り、朝星時事通信に対して年間購読料を徴収した。

Morningstar.comは主に富達、嘉信投資信託とTD ameritradeなどの研究と投資提案を同時に提供する取引プラットフォームと競争する。The Motley Fool、Seek Alpha、Zack Investment Researchなどの研究サイトも、有料会員資格を競争しています。また、ヤフー財経やダウ/Marketwatchなどの無料や“無料付加価値”サイトも一部の顧客のライバルであり、“ウォール·ストリート·ジャーナル”、Kiplinger、TheStreet.comは、積極的に参加する投資家の受け手に接触したいと考えている実体の広告収入を争っている。

Morningstar.comは2022年12月31日までに米国で10.8万人を超える有料朝星投資家会員を有し、また約13700人の会員を持っている 他のグローバル市場のPremiumとMorningstar Investor会員

朝星指数

朝星は広範な市場指数を提供し、業績基準として用いることができ、及び広範な散財と機関投資家の顧客に投資製品とその他の投資組合策略の基礎を提供することができる。朝星の深い知的財産権と最終投資家への関心によって、著者らの指数は全世界のすべての主要な地区と資産種別を追跡し、株式、固定収益、多種の資産及びプライベート市場を含む

私たちは今日の投資家たちが彼らの指数提供者からもっと良い価値を探していると信じている。これは2つのことを意味しますまず,基準目的の広義時価指数は大口商品といえるが,高品質であるべきであるが,安価であるべきである.次に、投資戦略と市場開放の戦略ベータ指数はすべての投資家にとってますます重要になり、独特で、研究駆動であり、投資家により良い結果を提供すべきである。私たちはコアベータ準を提供することでこの需要に対応していると同時に、独特かつ差別化された戦略ベータ指数を通じて私たちの朝の星研究と知見を提供している

2022年、朝星指数は引き続き能力を増加させた。このチームは内部指数計算の構築に重大な進展を得ており、2023年に完成し、顧客と業務に顕著なメリットをもたらす見通しだ。朝星指数はまた朝星指数傘下のLCDレバーローン指数の買収、統合とブランド再構築を完成した。同チームはまた、イギリスとヨーロッパ、中東とアフリカ地域の製品、顧客とサービス組織を拡張し、朝星持続可能な発展会社と協力してESG指数を拡大し、PitchBookと協力して朝星PitchBook世界ユニコーン指数を発売し、これは後期リスク資本市場に毎日追跡を提供する初めてのグローバル基準シリーズである

私たちは朝星指数を多くの機関に許可し、これらの機関はETF、取引所取引手形、共同基金と指数に基づく単独管理口座を提供する。会社は製品作成(私たちは通常、最低費用または管理資産に関連する基点を取得しています)とデータ許可(通常年間許可料を取得しています)朝星指数を許可しています。両方の場合、私たちの価格は、配布レベル、ユーザタイプ、および許可された特定のインデックスによって異なります。

2022年、朝星指数が最大の市場は北米とヨーロッパ、中東、アフリカ地域だ

朝星指数の主要な競争相手はモルガン·スタンレー資本国際、フルタイムラッセル、標準プルダウ指数(標準プールグローバル会社が提供する)とブルームバーグ指数を含む。

最大の取引先

2022年、私たちの最大の顧客は私たちの総合収入の3%未満を占めている。

買収と資産剥離

1984年の設立以来、私たちは新製品とサービスを発売し、既存製品を拡大することで、私たちの有機的な成長を支援してきた。2006年から2022年までに私たちは42私たちの成長目標を支援するために買収する私たちは2022年第1四半期にAQuantixを買収した。我々は2022年第2四半期にLCDとPraemium Portfolio Services Limitedを買収した。私たちは2022年に資産剥離がない。

私たちの買収に関するもっと多くの情報を知りたいのですが、私たちの連結財務諸表付記8を参照してください

国際運営

私たちは、オーストラリア、ブラジル、カナダ、ケイマン諸島、チリ、中国、キプロス、デンマーク、フランス、ドイツ、香港、インド、イタリア、日本、沢西、ルクセンブルク、メキシコ、オランダ、ニュージーランド、ノルウェー、ポーランド、ルーマニア、シンガポール、南アフリカ、韓国、スペイン、スウェーデン、スイス、タイ、アラブ首長国連邦、イギリスの31カ国/地域に位置する完全資本またはホールディングス子会社を通じて米国以外の業務の資産についてのより多くの情報について、私たちの連結財務諸表付記6を参照してください。

知的財産権やその他の独自の権利

ブランド名やロゴ、製品名、データベース、関連コンテンツ、ソフトウェア、技術、ノウハウなどを独自としています。(I)商標法、著作権法、特許法、商業秘密法、(Ii)許可および秘密協定、および(Iii)無許可アクセスおよび使用を制限するための他の安全および関連技術措置の一連の措置によってこの知的財産権を保護することを求めている。例えば、私たちは通常、任意の第三者使用権の範囲および期限を定義し、提供された任意の知的財産権の持続的な所有権を規定する標準ライセンスプロトコルを使用して、私たちの知的財産権を第三者に提供します。

私たちのブランド名とロゴの価値のため、私たちは通常、業務事務所または重要な業務を設置している任意の司法管轄区域で、そのうちの1つまたは2つを関連する国際カテゴリの商標として登録することを求めています。私たちはEUを含む約50の司法管轄区に朝の星名と/またはロゴを登録した。いくつかの管轄区域では、私たちはまた1つ以上の製品名を登録することを選択することができる。

“Morningstar”およびMorningstarロゴは、米国におけるMorningstarの登録商標である。次の表には、本報告で参照されるいくつかの商標およびサービスマークが含まれる:

| | | | | | | | |

朝星顧問ワークステーションSM | | 朝星計画優位SM |

朝星アナリスト格付けTM | | 朝星製品セットX線® |

| 朝星はすべての口座で® | | 朝星格付け™ |

| 朝星データ | | 朝星退職マネージャーSM |

朝の星が直行するSM | | 朝星様式箱™ |

| 朝星企業コンポーネント | | 朝星持続可能性格付け™ |

| 朝星指数 | | 朝星サイト® |

朝星管理のポートフォリオSM | | PitchBook® |

朝星市場バロメーターSM | | DBRS® |

朝星弁雲SM | | 朝の星は持続可能に発展する® |

商標登録のほかに、私たちは直接あるいは私たちの完全子会社朝星投資管理有限会社を通じていくつかのアメリカ特許を持っています。これらの特許は、座標ベースの文書処理/データ入力、ポートフォリオ管理分析、終身資産割り当て、および年金資産割り当ての特許を含む。

許可協定

私たちは私たちの製品と関連した知的財産権を私たちの顧客に権限を与え、通常は有料だ。一般に,我々は我々の標準プロトコルフォーマットを使用しており,プロトコルなしでは,クライアントや他のユーザに我々の製品やサービスを提供することはない.

私たちは世界各地の大多数の朝星運営会社と許可協定を維持して、私たちの製品、商標、データベースと内容、技術、ノウハウを含むが、私たちの知的財産権にアクセスすることを許可します。我々がこれらの協定を締結したのは,我々の運営会社がその運営エリア内で標準的な朝星製品やサービスを販売し,その特定の地域で朝星の名でこれらの製品の特定地域変種を開発·販売することを可能にするためである。

我々の通常の業務プロセスでは、第三者プロバイダからの許可の取得、内部開発、および公開ソース(例えば、規制届出文書)による知的財産権の収集を含む様々なソースから知的財産権を取得して使用する。

季節性

私たちは私たちの業務が最小限の季節だけだと信じている。私たちが販売しているほとんどの製品の購読条項は少なくとも一年で、各購読契約の期限内に比例して収入を確認します。これはしばしば私たちの業務のほとんどの季節性を緩和するだろう

市場動向と全体的な市場状況が私たちの業績に与える影響は季節的な要素よりも大きいと思います。私たちが資産ベースの費用から稼いだ収入は、コンサルティングサービスを提供する資産の価値に依存し、私たちの資産基盤の規模は市場表現の傾向に応じて増加または減少することができる。また、私たちの信用格付け業務は固定収益発行レベルで市場の影響を受けている。

競争構造

経済·金融情報産業には、いくつかの大企業や、スタートアップ企業を含む多くの小さな企業が含まれている。私たちのいくつかの主要な競争相手はブルームバーグ、スタンダードグローバル、Refinitiv、ムーディとHPを含みます。これらの会社の財力は私たちのよりずっと大きい。私たちはまた私たちの業務の特定の分野で様々な規模の他の会社と競争しています。私たちは本報告書の主要な製品とサービスの部分で各分野のいくつかの主要な競争相手について議論した。

私たちの業界の中で、最も重要な競争要素はブランドと名声、データ正確性と品質、技術、データカバーの広さ、投資と信用研究と分析の品質、設計、製品信頼性及び提供された製品とサービスの価値であると信じている。

研究と開発

私たちの成長戦略の重要な側面は、私たちの投資と信用研究能力を拡大し、私たちの既存の製品とサービスを強化することだ。私たちは私たちの製品とサービスを改善できる新しい技術を採用するように努力している。一般的に、私たちは外部サプライヤーに依存するのではなく、自分のサイトを管理し、自分のソフトウェアを構築する。これにより,我々の技術開発を制御し,コストをより良く管理することができ,市場変化に迅速に反応し,効率的に顧客ニーズを満たすことができる

政府の監督管理

一般的に適用される法律と法規のほかに、朝星のある子会社は業務線或いは他の活動に従事し、これらの業務或いは活動に対する様々な法律と法規の制約を受けるようにしている。これらの法律と法規は主に投資家を保護するためであり、私たちが信用格付け、投資管理と投資研究業務を展開するすべてあるいは大多数の市場の中で最も一般的である。我々の信用格付けおよび投資顧問、および研究子会社を規制する規制機関または機関は、一般に、子会社または子会社に関連する者が業務を行うことを禁止または制限する権利があり、子会社または彼らがそのような法律および法規に準拠していない場合、またはそのような違反によって非難、罰金、または救済約束の権限を加える権利を含む広範な行政権力を有する。このような子会社たちを規制する規則は非常に詳細で技術的だ。したがって、以下の議論は一般的であり、完全であると主張するわけではなく、将来の立法、法執行、および審査活動によって変化する可能性がある。規制された活動と直接関連していない法律及び条例を含む他の立法及び条例(例:プライバシーおよびネットワークセキュリティ)、または既存の法律および規則の解釈または実行の変更は、私たちの業務および利益に悪影響を及ぼす可能性があります。

信用格付け

アメリカです

DBRS朝星のアメリカ信用格付けエンティティDBRS,Inc.はアメリカ証券取引委員会(アメリカ証券取引委員会)に国家認可の統計格付け組織として登録され、構造的金融商品、会社信用発行者、主権実体、保険会社と金融機関の信用格付けカテゴリの格付けを許可されている。NRSROとしてDBRS,Inc.は“取引法”のいくつかの要求と規定された制約を受ける.このような要求は主に記録保存、報告書、管理、そして利益衝突に関するものだ。そのNRSRO登録の一部として,DBRS,Inc.は米国証券取引委員会の年次審査を受ける.DBRS,Inc.の付属格付け機関DBRS Limited,DBRS Ratings Limited,DBRS Ratings GmbHもいずれも米国証券取引委員会でDBRS,Inc.の信用格付け付属会社として登録されている.

カナダ

DBRS Morningstarのカナダ信用格付けエンティティDBRS Limitedはカナダの指定格付け機関(DRO)に指定され、オンタリオ州証券委員会(OSC)はその主要な監督機関である。DBRS Limitedは、構造的金融商品、企業信用発行者、政府、保険会社、および金融機関に独立した信用格付けサービスを提供する。DROとして、DBRS Limitedは、National Instrument 25-101におけるいくつかの要求および法規によって制約される。このような要求は主に記録保存、報告書、管理、そして利益衝突に関するものだ。そのDRO登録の一部として,DBRS LimitedはOSCの審査を受ける必要がある.DBRS Limitedの付属格付け機関DBRS,Inc.,DBRS Ratings Limited,DBRS Ratings GmbHはいずれもDROのカナダにおける付属会社に指定されている.

イギリス.イギリス

DBRS Morningstarはイギリスの信用格付け実体DBRS Ratings Limitedに位置し、信用格付け機関としてイギリス金融市場行為監督局(FCA)に登録し、その監督を受ける機関である。DBRS Ratings Limitedは主権と公共金融、構造金融と企業融資分野で独立した信用格付けサービスを提供し、金融機関、企業信用発行者と保険業務を含む。登録信用格付け機関として、DBRS Ratings Limitedはイギリス信用格付け機関の管理法規のいくつかの要求の制約を受けている。このような要求は主に記録保存、報告書、管理、そして利益衝突に関するものだ。

EU.EU

DBRS Morningstarは欧州連合(EU)の信用格付けエンティティDBRS Ratings GmbH(ドイツフランクフルトに位置する)及びその支店DBRS Ratings GmbH Sucursal en Espa(スペインマドリードに位置)とDBRS Ratings GmbHインド支店(インドムンバイに位置する)を信用格付け機関としてヨーロッパ証券と市場管理局(ESMA)に登録し、その監督を受けている。DBRS Ratings GmbHは登録会社であり、主権と公共金融、構造金融と企業融資分野で独立した信用格付けサービスを提供し、金融機関、企業信用発行者と保険業務を含む。登録信用格付け機関として、DBRS Ratings GmbHは改正された(EC)1060/2009号法規のいくつかの要求を受けた。このような要求は主に記録保存、報告書、管理、そして利益衝突に関するものだ。

投資管理と投資研究

アメリカです

米国では,投資コンサルティングやブローカー/取引業者業務は連邦や州レベルおよび自律組織で広く規制されている。米国証券取引委員会は、連邦証券法の執行を担当し、連邦に登録された投資コンサルタントやブローカー·トレーダーを監督する。

私たちの三つの子会社、朝星投資管理有限会社(朝星投資管理)、朝星投資サービス有限会社と朝星研究サービス有限会社は、1940年の“投資顧問法案”(Advisers Act)に基づいてアメリカ証券取引委員会に投資顧問として登録された。登録投資コンサルタントとして、これらの会社は、顧客に対する何らかの受託責任を含む“顧問法”の要求と規定を遵守しなければならない。登録投資コンサルタントの顧客に対する信頼責任には、顧客採用コンサルタントに関連するすべての重要な事実を誠実かつ全面的かつ公平に開示する義務、特定の顧客に適した投資提案を提供する義務、投資提案に合理的で独立した基礎を提供する義務、顧客のブローカー取引を指導する際に最適な実行を求める義務、顧客の最適な利益に適合するために顧客依頼書を投票する義務がある。他の要求事項は主に記録保存と報告書と一般的な詐欺禁止に関するものだ。登録投資コンサルタントとして、これらの子会社は米国証券取引委員会の審査を受け、審査には現場審査が含まれる可能性がある

朝星基金信託基金(同信託)は、1940年に改正された“投資会社法”(“投資会社法”)に基づいて米国証券取引委員会に登録して設立されたオープン管理投資会社である。朝星投資管理会社はこの信託基金の発起人と投資顧問であるため、“投資会社法”の要求を守らなければならない。これらの要求は主に記録保存、報告、看護基準、推定値、配布に関するものである。この信託の発起人と投資コンサルタントとして、朝星投資管理会社は、現場審査を含む可能性がある米国証券取引委員会の審査を受ける。

信託基金を通じて、朝星投資管理会社はアメリカ商品先物取引委員会で商品プール事業者(CPO)と全国先物協会(NFA)のメンバーに登録した。そのため、朝星投資管理は商品取引法にCPOに適用される要求と法規を遵守しなければならない。このような要求は主に記録保存と報告書に関するものだ。CPOとして、朝星投資管理会社は、現場審査を含む可能性があるNFAおよび/または米国商品先物取引委員会の審査を受ける。

これらの子会社が退職計画およびその参加者に投資コンサルティングサービスを提供する場合、それらはERISA下の受託者である可能性がある。ERISA下の受託者としては,忠誠と慎重の責任があり,投資を分散させ,計画文書を遵守し,ERISAの適用部分を遵守する責任もある。

朝星投資サービス有限責任会社は1934年の証券取引法(取引法)に基づいて登録されたブローカー/取引業者であり、FINRAのメンバーでもある。連邦証券法は,FINRAを含む自律組織に仲介人/トレーダーの規制を大きく委託している.米国証券取引委員会の承認を得た場合、FINRAはそのメンバーを管理するルールを採用する。FINRAと米国証券取引委員会は朝星投資サービス会社のブローカー業務を定期的に検査している。

ブローカー/トレーダーはその証券業務のあらゆる面をカバーする法規を遵守しなければならず、販売手法、資本構造、記録保存、及び取締役、高級人員と従業員の登録と行為を含む。登録ブローカー/取引業者として、朝星投資サービス有限責任会社は“取引法”に規定されているある純資本要求を守らなければならない。これらの規定は、ブローカーの財政健全性と流動資金を規制することを目的としている。

オーストラリア

朝星オーストラリアプライベート有限会社と朝星投資管理オーストラリア有限会社は2つの子会社であり、オーストラリアで投資管理、資産配置、ポートフォリオ構築と投資研究サービスを含む金融サービスを提供する。いずれもオーストラリア金融サービス許可証の下に登録されており、オーストラリア証券·投資委員会(ASIC)の監督を受けている。ライセンスは、それらが正の純資産レベルおよび最低資本要件を維持し、ASICの監査要件を遵守することを必要とする。朝星投資管理オーストラリア有限会社はオーストラリア市場における年金基金、機構、プラットフォーム流通業者、財務顧問と個人管理基金の責任実体と単位の発行者である。

イギリス.イギリス

朝星投資管理ヨーロッパ有限会社はFCA許可と監督管理により、提供した監督管理許可に見合った金融サービスを提供する。これらの監督管理許可は朝星投資管理ヨーロッパ有限会社が専門と合格した取引相手の顧客に提案、手配、取引と各種投資ツールを提供することを可能にし、株式、債務証券と集団投資計画中の単位を含む。関連サービスは、ポートフォリオ、マネージャー選択、独立委託、イギリスライセンス基金を管理することで提供され、主にイギリスに登録された顧客と投資家に提供される。許可会社として、朝星投資管理ヨーロッパ有限会社はFCA規則とガイドラインに定義された適用要求と法規の制約を受けている。

EU.EU

朝星投資コンサルティングフランス会社はPrudentiel et de RéSolution(ACPR)が許可した金融商品市場指令(MiFID)投資会社である。この許可に基づいて、確立されたパスポート手配に相応して、Morningstar Investment Consulting France SASは、EUに本部を置く金融機関に株式、債務証券、集団投資企業の単位または株に関する投資提案を提供することを許可された。

南アフリカ

朝星投資管理(南アフリカ)有限会社は許可された金融サービス提供者であり、南アフリカ金融部門行為監督局の監督管理を受け、与えられた監督管理許可に見合った金融サービスを提供する。具体的には、朝星投資管理(南アフリカ)有限公司は、第1種(コンサルティング)と第2類(自由支配)ライセンス下の活動を行うことが許可されている。関連する諮問及び情状酌量活動は、金融部門行為監督局が付与した関連製品承認に基づいて行われる。

他の地域

私たちには他にも多くのエンティティ(カナダ、香港、インド、日本、シンガポールを含む)がそれぞれの規制機関に登録されているが、これまで、これらのエンティティが行ってきた規制された商業活動の数は依然として比較的少ない。

朝の星は持続可能に発展する

朝星持続可能な開発会社のESG研究、格付け、データは、世界の投資家がESG目標と優先順位に関連する投資戦略を制定し、実施することをサポートしている。その子会社であるGES International ABにより,朝星持続可能な開発会社は代理顧問法第3節に基づいてスウェーデン金融監督機関にコンサルタントとしてスウェーデンでの業務活動を通報した。朝星持続可能発展イギリス有限会社は2022年初めにFCAによって代理顧問リストに登録された。これらの条例は、投票提案を作成するために採用されたモデルや方法に関する情報、行動規則や利益衝突政策などの何らかのガバナンス情報の開示を要求している。グリーンと持続可能な開発にリンクした債券に対する第2の意見、ESG指数、およびESG格付けおよびデータの提供を含む朝星持続可能な開発会社の他の製品は、立法を提案するテーマであった。私たちは引き続きこれらの発展に注目し、潜在的な法規が発効した場合、朝星持続可能な発展会社の業務モード、運営プロセスと会社組織がどのような修正を行う必要があるかを評価する。これらの発展のさらなる議論については、“我々の業務に影響を与える規制動向”の節を参照されたい。

索引.索引

Moorgate Benchmarkを買収した後、Morningstarの付属会社Moorgate Benchmark LimitedとMoorgate Benchmark GmbHはそれぞれイギリスとEU基準の管理人を務めることが許可された。このような交差許可はイギリス基準のEUへの流入を許可し,その逆も同様であり,米国基準もイギリスに流入するが,基準管理人の指定にも重大なコンプライアンス責任とコストがある。これらのコンプライアンス責任は、具体的な管理と監督手配、アウトソーシング制限、行為規則中の具体的な項目、重要な情報開示、及び管理データ、苦情と記録保存の必要なシステムと制御を含む。EU基準管理局の補充法規にはさらなる運営と行政要求が含まれており、現在最適な長期構造を評価して、地域全体で朝星の指数サービスを提供している

私たちの執行官に関する情報は

私たちには5人の執行主任がいます。次の表はこれらの役人に関する情報をまとめたものです。

| | | | | | | | | | | | | | |

| 名前.名前 | | 年ごろ | | ポスト |

| ジョー万寿藤 | | 66 | | 董事局執行主席と議長 |

| クナル·カプール | | 47 | | 最高経営責任者 |

| ジャソン·デュビンスキー | | 49 | | 首席財務官 |

| ベヴィン·デズモンド | | 56 | | 首席人材と文化官 |

| ダニー·ダン | | 47 | | 首席経営者 |

ジョー万寿藤

Joe·マンソトは1984年に朝星を創立し、2017年に執行理事長となった。彼は会社設立以来取締役会長を務め、1984年から1996年までCEOを務め、2000年から2016年まで再びCEOを務めた。

Mansuetoのもと、朝星は2011年と2012年の2回、フォーチュン誌に最も仕事に適した100社に選ばれた。“シカゴフォーラム報”は2010年、2011年、2012年に朝星をシカゴ地区トップ100の職場の一つに評価し、クレインのシカゴ商業誌は2007年、2008年、2009年、2011年の“快速50”のクローズアップの中で朝星を最適な職場に評価した。朝星は2010年AIGAシカゴ分会企業デザインリーダー賞を受賞し、デザインを意味のあるビジネス政策として普及させることで前向きな組織を表彰している。

2016年12月、InvestmentNewsはMansuetoを20人のアイドルとイノベーターに登録した。MutualFundWire.comは、2013年のPLANSPONSOR終身成就賞の受賞者であるMansuetoを2015年の共同基金業界で最も影響力のある10人の一人に選出した。2010年、MansuetoはTiburon CEOサミット賞を受賞し、MutualFundWire.comは年間100人の最も影響力のある人物の9位に選ばれ、“シカゴ”誌はMansuetoを過去40年間でシカゴで最も影響力のある40人の先駆者の一人とした。2007年、“SmartMoney”誌は“SmartMoney Power 30”年間商業·金融界で最も影響力のある30人ランキングで彼を表彰した。2000年、シカゴ大学ブスビジネススクールから授与された傑出した企業家OB賞を受賞した。

朝星を創立する前、MansuetoはHarris Associatesの証券アナリストだった。彼はシカゴ大学商工管理学士号とシカゴ大学ブス商学院工商管理修士号を持っています。

クナル·カプール

クナール·カプール最高財務責任者は朝星の最高経営責任者だ。2017年に現職に就任するまで、社長を務め、製品開発革新、販売、マーケティングを担当し、会社全体の戦略優先事項を推進してきた。

1997年に朝星に加入してデータアナリストを務めて以来、カプールは同会社で各種の職務を担当し、研究と革新方面の指導職を含む。取締役共同基金研究部門のメンバーを務め、朝星投資サービス会社を創立したチームメンバーで、その後、取締役の国際業務戦略部門、その後、朝星投資サービス会社の首席投資官の総裁を務めた。在任中、彼は朝星と同社のデータ業務、世界製品と顧客ソリューション部門を指導した。

カプールはモンマス大学経済学と環境政策学士号、シカゴ大学ブス商学院工商管理修士号を持っている。シカゴCFA協会のメンバーであるフランチャイズ金融アナリストの称号も持ち、PitchBookが2016年末に朝星に買収されるまで取締役会のメンバーを務めていた。カプールはイリノイ州自然保護協会の取締役会のメンバーでもある。Crain‘s Chicago Businessは2010年、シカゴの商業、市民、慈善事業に貢献した様々な業界からの専門家を含む年間40歳以下の40歳以下の人に選ばれた。

ジャソン·デュビンスキー

Jason DubinskyはMorningstarの最高財務官であり、支配権、税務、内部監査、財務計画と分析、投資家関係を担当している。

2017年に朝星に加入する前に、ドゥビンスキーはウォルグリーンブーツ連盟会社で高級副総裁兼計画と中央運営首席財務官を務め、ウォルグリーンアメリカ業務の会計と共有サービス機能を担当し、全世界業務のFP&A機能を指導した。今回の合併に先立ち、ウォルグリーンの副財務兼財務主管総裁であり、業務単位の財務、財務運営、リスク管理と投資家関係を担当していた。2009年にウォルグリーンに入社する前、ゴールドマン·サックスとリーマン·ブラザーズで投資銀行業務副総裁を務め、複数の業界顧客のM&Aや企業融資活動をリードしていた。

デュビンスキーはミシガン大学の工商管理学士号とニューヨーク大学ステインビジネススクールの工商管理修士号を持っている。

ベヴィン·デズモンド

ベヴィン·デズモンドは首席人材と文化官で、2010年以来この職を務めてきた。彼女は朝星のすべての全世界業務の人材と文化を監督する責任がある。彼女は品質と転換、朝星のデータと開発センターも担当している。2022年、デズモンドは家族ともっと時間があるように退職を発表した。彼女が朝の星で働いていた最後の日は2023年1月31日だった。

デズモンドは1993年に朝星に入社し、1990年代末に同社の国際業務を開始した3人の従業員の一人だった。1999年から2000年まで、彼女はすべての国際合弁企業のマネージャーを務めた。2000年から2008年にかけて、デズモンドは朝星国際業務の総裁を務めた。彼女は機関ソフトウェア会社の社長も務めたことがある。これまで、デズモンドは2010年から2017年まで世界市場の主管を務め、2001年から2010年まで国際運営担当を務めてきた。

デズモンドはセントメアリーアカデミー心理学の学士号を持っています。

ダニー·ダン

ダニー·ダンは朝星社の首席経営者だった。彼はグローバルマーケティング、販売、顧客ソリューション、顧客成功、現場運営、サービス、サポートを含む会社のグローバル収入と顧客向けの機能を担当している。

2016年に朝星に入社する前、ダンはIBM中西部事業部の副総裁だった。彼はIBM製品グループ全体のマーケティング、戦略、販売、ルートと顧客サービスを担当し、この地域のクラウド、ソフトウェア、サービス、システムとIBM Credit、LLCを含む。これまでIBMのシカゴでの取締役業務責任者であり、他の多くの販売リーダーを務めていた。2007年にIBMに加入する前に、SmithBucklin Corporationのソフトウェアと技術サービス子会社Neologyで販売、顧客管理、顧客サービスを担当していた。

ダンはバーモント州大学の学士号と西北大学ケロッグ管理学院の工商管理修士号を持ち、マーケティング、戦略、管理経済学を専攻している。

会社情報

朝星会社は1984年5月16日にイリノイ州に登録設立された。私たちの会社の本社はイリノイ州シカゴ西ワシントン通り二十二号、郵便番号六零六零二です。

私たちは会社のウェブサイトを守っていますHttp://www.morningstar.com/Companyそれは.株主や他の興味のある人は私たちの投資家関係サイトにアクセスすることができますHttp://ishholders.morningstar.com私たちが使っているのは 私たちの投資家に重要な情報を開示する主要なルートとして、その中のいくつかは重大な情報と以前の非公開情報を含む可能性がある。 我々の年間報告書Form 10-K、Form 10-Q四半期報告、Form 8-K現在の報告、およびその中の任意の文書の改訂は、報告書が米国証券取引委員会に提出または提出された後、合理的で実行可能な範囲内でできるだけ早く本サイトで無料で取得することができます。私たちはまた、私たちの財務業績に関する四半期プレスリリースや、朝星に関する他の情報を含む他の文書をこのサイトで公開しています。本サイトとその本サイトに含まれているか、または接続されている情報は、参照のために提供されます。このような情報はこの報告書の一部ではない。

第1 A項。リスク要因

リスク要因の概要

以下は,我々の業務,財務状況や経営業績に影響を与える可能性のある主なリスク要因の概要である.本リスクファクター要約でまとめられたリスクや,我々が直面している他のリスクに関する他の議論は,本要約の後に見つけることができ,よく考慮すべきである.

•私たちのビジネスや産業に関するリスクは

◦私たちのブランド、独立性と名声を維持して保護できなければ、私たちの業務を損なうかもしれません

◦私たちの製品とサービスを革新できなかったり、顧客の絶えず変化する需要を予見できなかったりすることは、私たちの競争地位と業務結果にマイナスの影響を与える可能性があります

◦金融部門、グローバル金融市場、世界経済に影響を与える長期的な変動や低迷は、私たちの業績に影響を与える可能性があります

•私たちの情報技術とセキュリティに関するリスクは

◦私たちは個人の個人情報を含む、ネットワークセキュリティと機密情報保護に関する重大な名声と財務結果に直面する可能性があります

◦私たちの業務、製品と施設は多くの重大な中断事件のリスクに直面しています。私たちの運営リスク管理と業務連続性計画はこれらの事件に対応するのに十分ではないかもしれません

◦私たちは、私たちが収集、保存、使用、作成、配布した情報およびデータ、または私たちが発表した報告書および他の文書、または私たちのソフトウェア製品によって生成された報告書および他の文書の責任を負うことができます

◦私たちの知的財産権を保護しない、あるいは私たちに知的財産権侵害の疑いを提起することは、私たちのブランドと効果的な競争の能力を損なう可能性がある

•法律や規制事項に関するリスク

◦コンプライアンス失敗、規制行動、または当社の信用格付け操作、投資コンサルティング、ESG、および指数サービスに適用される法律の変更は、当社のサービスに悪影響を及ぼす可能性があります

◦私たちの自動相談ツールのミスは、それによる損失に対して受託責任を負うことができるかもしれません

•私たちの運営に関わるリスクは

◦私たちの将来の成功は私たちが合格従業員を募集し、発展させ、維持する能力にかかっている

◦私たちは私たちの買収と投資の期待された業務や財務収益を達成できないかもしれません

◦私たちが増加している国内と国際業務、従業員数と顧客基盤を支持することは、私たちの資源とインフラに圧力を与えるかもしれません。もし私たちの業務規模を拡大し、生産性を高めることができなければ、私たちは私たちの業務計画を成功的に実施できないかもしれません

◦今日の支離滅裂な地政学、規制、文化の世界は私たちの業務成長を維持する能力に悪影響を及ぼすかもしれない

◦世界的な納税者として、私たちはますます複雑な税金会計問題(例えば、税ベース侵食、最低税額、税収透明性)に直面しており、これらは私たちが経営している司法管轄区で高度に優先されており、私たちの納税義務と有効税率に大きな影響を与えるかもしれない

•私たちの普通株式所有権に関連するリスク

◦私たちの負債は私たちのキャッシュフローと財政的柔軟性に悪影響を及ぼすかもしれない。私たちの変動金利負債は私たちを金利リスクに直面させるかもしれないし、これは私たちの債務超過義務を大幅に増加させるかもしれない

◦ジョー万寿堂の集中所有権地位は他の株主に悪影響を及ぼす可能性があります

◦私たちの経営業績の変動は私たちの株価にマイナス影響を与える可能性があります

◦未来に私たちの普通株の売却は私たちの株価に否定的な影響を及ぼすかもしれない

リスク要因

私たちの普通株式に投資するかどうか、または他の方法で私たちの業務を評価するかどうかを決定する際には、以下に説明するリスクおよび不確実性、および本報告書に含まれるすべての他の情報を慎重に考慮しなければなりません。次のいずれかのリスクや不確実性が現実になれば、私たちの業務、財務状況、または経営業績は影響を受ける可能性があります。この場合、私たちの普通株の取引価格は下がるかもしれません。あなたはあなたの全部あるいは一部の投資を失うかもしれません。私たちの運営はまた、他のリスクや不確実性の影響を受ける可能性があり、これらのリスクや不確実性は現在私たちは知らない、あるいは私たちの運営には関係ないと考えている。

私たちのビジネスや産業に関するリスクは

私たちのブランド、独立性、名声を維持して保護できなければ、私たちの業務を損なうかもしれません。私たちの名声および業務はまた、可能な利益衝突に関する疑惑、他の否定的な宣伝、またはメディア報道、または規制手続きにおける不利な結果によって損なわれる可能性がある。

私たちは、わが社とわがブランドの名声、そして私たちの研究と評価製品とサービスに対する見方は、私たちの製品とサービスのユーザーの私たちの投資家の成功の使命に対する信頼の強化、編集判断の独立性、私たちの方法の厳格性の堅持、そして私たちの過程の透明性に基づいていると信じています。 このような約束と基準を遵守できず、私たちの顧客が私たちに一貫した積極的な体験を持っていることを保証するいかなる行為も、私たちの名声を損なう可能性がある

私たちのESG製品は、気候、環境、社会的懸念、企業統治の様々な問題をめぐる大衆討論に朝の星を置くことが多い。私たちの投資家が選択した独立した推進者としての地位は、いくつかの原因の支持者が、私たちの方法とモデルとその背後のデータの十分性、完全性、客観性を疑問に思う可能性があります;私たちの格付けや評価、およびこれらの格付けと評価に基づく指数などの他の製品の変化のタイミングと性質、私たちの格付け決定と編集決定の独立性、および政府と大型機関投資家や資産所有者を含む第三者がこのような決定や決定に与える影響、 そして様々な投資過程における私たちの役割と影響。ESG研究や意見の主な源として、私たちの地位は、様々な事業の支持者が、投資家の成功や企業が変化していく期待に関係していると考えている立場を公開することを求めている可能性もありますが、これらの問題を解決する準備ができていないと考えているかもしれません。新しい研究と格付け製品は、急速に発展する分野で客観的で理解可能な方法を作ることに挑戦しているが、この分野は広く受け入れられていない基準に直面している。私たちの方法は通常、不正確、経験または方法の誤り、偏見と吹聴などの潜在的なクレームの影響を受けやすい。私たちは、ESG要因の他社への潜在的な影響を評価し、私たちが、私たち自身の持続可能な開発および企業責任政策および実践(開示されたESGおよび気候関連目標および目標を含む)と一致しないか、または一致しないような企業行動を取っていない場合、偽善のリスクに直面する。これらの問題が時々発生した時、私たちはそれらをうまく解決できず、私たちの名声や業務に悪影響を及ぼすかもしれない。

私たちの業務の発展に伴い、利益相反疑惑を引き起こす可能性があり、あるいは私たちの独立性が失敗したと考えられる業務とビジネスの手配に入りました。私たちは機関の顧客が提供する共同基金や他の投資製品に格付け、アナリスト研究、投資提案を提供します。私たちは資産管理会社の製品に格付け費用を請求しませんが、私たちの格付けを使用することに許可料を取ります。私たちはまた、私たち自身の一連の共同基金を通じて、私たちは投資管理業界の審判であり、参加者でもあるという言い方に直面しています。私たちの信用格付け業務および朝星持続可能な開発会社の持続可能な金融ソリューション製品では、私たちは、そのような格付けを使用する投資家から支払いを受けるのではなく、発行者が私たちの格付けのために支払ったお金を発行者が支払うビジネスモデルに参加している。このような支払いは、このような分野での私たちの評価と研究が独立的に決定されていないと思われるかもしれない。

私たちの事業拡張は、買収を通じて、私たちの製品ラインが政府の規制の影響をより多く受けることを含み、買収された企業は、私たちのブランドのビジネス行動を損なう可能性があるリスクがある可能性があります。場合によっては、例えば私たちの信用格付け業務において、規制機関との相互作用が広く持続しており、これは、それらが法執行調査や訴訟につながる可能性のあるリスクを増加させる。もしこれらの調査または手続きのいずれかが不適切な行為または違反を発見することをもたらした場合、それらは私たちに重大な名声リスクをもたらし、私たちの業務に否定的な影響を与える可能性がある。出所にかかわらず、不正行為に対する告発は、最終的な結果が私たちに有利であるか不利であっても、朝星および第三者との関係に関する負の宣伝またはメディア報道が、有効であるか否かにかかわらず、私たちの名声を損なう可能性があり、私たちの業務を損なう可能性がある。

私たちの名声はまた、私たちの顧客、コンサルタント、またはサプライヤーに関するニュース記事、またはいくつかのタイプの投資および格付け製品に関する否定的な宣伝のような、私たちの統制以外の要因によって損なわれる可能性がある。私たちはまたブランド希釈を受ける可能性があります。私たちのブランドはますます多様化した製品とサービスとつながっているので、これは私たちの企業の使命にあまり合わないかもしれません。また、独立と正直な交渉不可能な期待を従業員に効果的に注入し続けることができなければ、時間が経つにつれて、私たちの名声は値下がりし、従業員の採用と維持の努力にマイナス影響を与える可能性がある

私たちの製品やサービスを革新することができず、革新的、独自性と洞察力のある金融技術解決策を創造し、新しい投資家の要求と技術発展の歩みについて、あるいは私たちの顧客の絶えず変化する需要を予見することは、私たちの競争地位と業務結果にマイナスの影響を与える可能性がある。

投資家や彼らにサービスを提供する様々なコンサルタントや他の仲介機関が提供する金融情報サービスや投資可能製品の革新が加速していると信じている。技術の発展は、投資家、金融仲介機関、その他の市場参加者がデータと内容を取得する方法を根本的に変えており、個人投資家の概況と興味に応じてカスタマイズされた製品をより個性的にすることができ、例えば直接指数と持続可能な発展目標に基づく投資をより個性的にすることができる。このような発展は私たちの既存の製品競争力を低下させ、時代遅れ、あるいは遅延させるかもしれない。したがって、私たちの将来の成功は、私たちが目標市場の将来の需要を満たし、私たちの顧客の投資需要とビジネスモデルを支援する方法で、私たちが新製品を識別し開発し、機能を強化する能力に依存し続けます。

私たちの核心競争力はデータと研究、技術、そして設計をめぐる。朝星はその中のすべての項目を利用して独特な知的財産権、製品と解決方案を作成し、各種類の投資家に複雑な投資情報を明確に伝達する。朝星は一連の解決方案を提供し、個人、財務顧問、資産管理会社、退職計画提供者とスポンサー、個人資本市場の機関投資家及び固定収益市場の参加者にサービスを提供する。 私たちの顧客は、朝星独自のデスクトップまたはネットワークベースのソフトウェアプラットフォーム上に直接、または購読、データ供給および第三者流通業者によって、範囲の広い投資データ、ファンダメンタルエクイティ研究、ファンドマネージャー研究、信用格付け、プライベート資本市場研究、およびESGデータおよび研究にアクセスすることができる。私たちの金融技術解決策はまたコンサルタントが投資過程のすべての段階で投資家にサービスすることを可能にします。朝星管理のポートフォリオ製品支援コンサルタントは、朝星推定駆動、ファンダメンタルベースの投資方法に基づく独自ポートフォリオ戦略を通じて、投資選択と資産をアウトソーシングした。我々のグローバル投資チームは資産配置、投資選択とポートフォリオ構築における専門知識を運用し、朝星のデータと格付けに基づいて長期投資戦略を制定した。私たちはまた、退職計画が人為的に従業員に質の高い貯蓄計画を構築するのを助け、退職貯蓄と選択計画投資について退職計画の参加者にアドバイスを提供する。私たちが提供するサービスの広さと深さは私たちの競争相手とは異なり、私たちはこれが重要な競争優位だと思う。

新しいデータセット、研究、方法、コンテンツ、ソフトウェアを絶えず革新し、開発して顧客のニーズを満たすことができなければ、私たちの競争地位と業務結果は影響を受ける可能性があります。また、私たちが行動が迅速ではなく、投資家や彼らの財務コンサルタントの絶えず変化する需要を満たすことができないと考えられれば、私たちの名声は損なわれる可能性がある。これらの変化する需要には,高度な個人化提案を提供するためのより大きな期待と,持続可能性へのより多くの関心がある。異種資産種別への興味も大きくなってきているため,適用されるデータセットや分析専門知識が必要となる.他社が提供する製品の範囲が広い場合、あるいは革新的な独自研究ツールやソフトウェアの開発に成功し、顧客の関心を得ることができれば、私たちの競争地位や業務結果が影響を受ける可能性があります。

さらに、我々の製品およびサービスの価値は、インターネットソースまたは他の低コスト配信システムを介して無料または低コストで得ることができ、機械学習および他の人工知能システムが大型データセットを処理および組織する能力を有するますます多くの情報およびツールの負の影響を受ける可能性がある。私たちの製品とサービスは付加価値特性と機能を含み、それらを私たちの顧客のワークフローに深く埋め込むと信じていますが、時間が経つにつれて、このような発展は私たちのいくつかの製品やサービスに対する需要を減少させたり、顧客がこれらの製品やサービスに支払う意欲を低下させたりする可能性があります

また、長期投資を行い、大量の資源を投入しなければならず、これらの投資が顧客のニーズを満たす製品やサービスが生じるかどうかを知るか、またはこれらの投資が合理的であることを証明するのに十分な収入を生成しなければならない。さらに、顧客を新しいまたは強化された製品またはサービスに移行するコストも時々発生する。そのような移行は実質的な実行リスクと挑戦と関連があるかもしれない。もし私たちがこれらの投資と移行をうまく管理できなければ、私たちの業務、財務状況、そして運営結果は実質的な悪影響を受けるかもしれない。

我々の金融仲介顧客がさらにワークフローの自動化を実現することにより、彼らの私たちの製品に対する需要が変化する可能性があり、私たちのシステムの技術的柔軟性と相互運用性がより重要になるかもしれない。例えば、新冠肺炎の疫病はコンサルタントと顧客の私たちの鍵資産管理プラットフォームに対する数字、摩擦のない技術と体験に対する需要を加速し、時代遅れのレガシー運営ワークフローを掲示した。また、ユーザに追加的なツールを提供するだけでなく、特定の顧客問題にも解決策を提供する技術が注目されており、例えば、資産管理、データ集約、および顧客ポートフォリオ管理ソフトウェアをめぐる多様な富管理能力を統合することによって、富コンサルタントのための問題を解決することが求められている。私たちの製品ラインには無数の潜在的な技術投資があり、希少な技術開発資源を優先的に配置し、顧客の需要と優先順位を最も予測できる製品に集中する必要がある。

我々のソフトウェア開発プロセスは,ユーザフィードバックを高速に組み込むことができるように,新しい機能を頻繁に発売することに基づいている.しかしながら、新しい機能または拡張バージョンの採用は、より高度な用例に必要な大量の顧客投資によって遅くなる場合がある。技術のいくつかの変化は私たちに機会を提供するかもしれませんが、変化する顧客の需要を満たすために私たちの製品を調整することに成功する保証はありませんし、このような新製品への移行がシームレスになる保証はありません。私たちが新しい技術を十分に迅速に開発して実施できなければ、新しいビジネス機会や既存の顧客の更新を犠牲にするかもしれません。主要なソフトウェアプロジェクトにかかる時間が予想よりも長い場合、または顧客が新しいシステムへの移行を拒否し、より長い期間にわたって複数のプラットフォームをサポートしなければならない場合、追加の運用費用が発生する可能性もあります。私たちの競争地位は私たちの実行速度に依存しており、私たちはしばしばベンチャー企業の金融技術からの新しい競争相手に直面しています。これらの会社はもっと集中しているか、あるいはもっと柔軟かもしれません。

私たちの技術はまた、私たちのデータの品質と全面性、そして私たちがこれらのデータをめぐって分析、研究、その他の知的財産権を構築する能力に深刻に依存している。たとえば,クライアントが重視する個人化全体のアドバイスを提供するためには,大規模で非同質なデータセットを収集,組織,保護し,これらのデータ提供の知見を総合的かつ効率的に分析する必要がある.私たちは私たちの様々なデータ資産を統合し、私たちの製品プラットフォーム上でそれらの可用性と配信能力を向上させるために大量の資源を投入しています。もし私たちがデータ資産の価値と潜在力を実現できなければ、私たちの競争地位と業務結果は影響を受けるかもしれない。

金融部門、グローバル金融市場、グローバル経済に影響を与える長期的な変動や低迷は、資産ベースの費用や信用格付け業務、当社の業務の他の部分の収入低下を招く可能性があります。

私たちの業務業績部分は、金利変化、信用供給、インフレ率、法律変化、貿易障壁、商品価格、通貨為替レートと制御及び国内と国際政治環境の影響を受ける可能性のある全体的な経済と金融市場傾向を含む、私たちがコントロールできない要素によって推進されている。長期的な経済·金融低迷、金融市場の持続的な変動、金利とインフレ率の変動とインフレ時期、及び投資家の自信の不足は、投資家の興味と投資活動を低下させ、私たちのソフトウェア、データ、アナリストの格付けと研究製品への需要、及び資金が私たちの投資管理製品に流入することを減少させる。金利上昇と中央銀行の信用発行減少の決定による金利不確実性は、私たちの信用格付け業務にマイナスの圧力を与えている。私たちの経営が置かれている市場環境の持続的な不利な傾向は私たちの業務業績に相応のマイナス影響を与える可能性があります。したがって、市場が低迷している場合、私たちは収入、運営収入、その他の財務業績の低下を経験する可能性がある。

私たちが経営している企業にとって、私たちの多くの顧客は資産管理や金融コンサルティング会社、その他の金融サービス会社であり、これらの会社も外部の傾向や変化の影響を受けるだろう。受動的戦略のメリットは、資産管理会社の収益性と、このような戦略研究に対する私たちの知覚価値に影響を与える可能性があります。私たちは資産管理会社の成功にある程度依存しています。持続的な世界経済の衰退や他の金融危機は、製品を売る多くの会社に支出を大幅に削減し、販売サイクルを延長する可能性がある。金融サービス分野の統合は私たちの製品とサービスの潜在的な顧客数を減少させた。これらの傾向は、私たちの製品やサービスに対する需要に影響を与えたり、私たちが経営している金融サービスの構造を変えたりする可能性があります。

金融サービス業の多くの会社もまた、費用削減の持続的な圧力を受けてきた。したがって、これらの企業の多くは、より少ないサービスプロバイダとの連携および/または交渉によって、彼らが購入したサービスの費用を低減することによって、運営コストを低減しようとしている。私たちのPitchBook業務はまた個人資本市場特有の周期的な傾向の影響を受ける可能性がある。PitchBookの多くの顧客は投資銀行や資本、M&A市場の他の参加者であり、これらの市場の変化は業務の周期的な低下を招く。これらの低迷期には、第三者サービスの支出や従業員数の減少を求めることが多く、PitchBookプラットフォームの潜在的なユーザ数に直接影響を与える。

私たちが獲得した資産ベースの収入は主にコンサルティングサービスを提供する資産の価値に依存し、私たちの資産基盤の規模は市場表現に応じて増加または減少することができる。私たちの資産費用からの収入は市場下落の悪影響を受けている。投資コンサルティングサービスを提供するポートフォリオの純流入が低下したり、これらのポートフォリオが償還を経験した場合には、資産レベルも影響を受ける可能性がある。純流入の低下や償還増加は様々な要素によるものであり、全体の市場状況や競争力の乏しい投資表現を含む可能性がある。投資相談や投資管理サービスを提供する資産レベルが低下すれば、我々の課金収入はそれに応じて低下することが予想される。産業全体が資産ベースの費用を下げる傾向は、私たちの費用ベースの収入にも影響を及ぼす可能性がある。投資家は、暗号化通貨、個人債務、不動産、構造製品、コレクションなどの非伝統的な資産カテゴリに移行し、私たちが管理する資産に影響を与える可能性があり、もしそれらを私たちの投資戦略に組み入れることができなければ、あるいは私たちの研究が期待している方法で表現できなければ。

我々の最大の取引ベース業務信用格付け業務および朝星持続可能な開発会社の第2の意見業務は、資本市場で発行される債務証券の数とドル数に依存するため、米国と国際金融市場の変動の影響を受け続ける可能性がある。市場混乱、金利上昇、信用利差の拡大と経済減速は歴史的に世界資本市場で発行された債務証券の数、及び信用格付けとESG関連格付けと意見に対する需要に影響を与えた。信用格付けに対する需要も信用格付け業務の負の宣伝、監督管理と政治発展、信用源の使用の代替の増加及び重要な発行者の違約のマイナス影響を受ける可能性がある。私たちがこのような不利な事態が発生した時にコストを下げる能力は、私たちが優れた格付けを監督し、維持する義務などの負の影響を受けるかもしれない。債務証券市場の下落又はその他の変化は、我々の業務、経営業績及び財務状況に実質的な悪影響を及ぼす可能性がある。

私たちの情報技術とセキュリティに関するリスクは

私たちは、個人情報を含む、ネットワークセキュリティと機密情報保護に関する重大な名声と財務的結果に直面する可能性がある。

当社の業務は、個人情報を含む当社の運営、顧客、従業員、および他の第三者に関する機密情報を安全に収集、処理、保存、送信することを要求しています。不正アクセスや情報発信のリスクを防ぐために、システム、プロセス、制御、その他のセキュリティ対策に投資し続けています。しかしながら、これらの措置は絶対的な安全を保証することはできず、従業員エラーまたは汚職、システムエラー、他の意図しない漏洩、データまたはネットワーク攻撃を適切に除去および保護できなかったことは、依然として不正アクセスまたは機密情報の漏洩を招く可能性がある。

私たちは悪意のある個人や組織の目標になるかもしれません知的財産権、機密または個人情報を取得するために、または分散拒否サービス攻撃に便宜を提供するために、私たちの製品およびサービスを攻撃したり、私たちのネットワークインフラを浸透させたりしようとしている会社(民族国家またはテロ組織によって支援されている会社を含む)。適切なネットワークセキュリティレベルを維持するための専用のリソースがあり、ネットワーク攻撃を識別し、我々のソフトウェアやネットワークインフラにおけるセキュリティ問題を保護し、修復するためのシステムおよびプロセスを実施しているが、これらの攻撃はますます頻繁で、複雑で検出困難になっている。業界データから最終的に攻撃が検出されても,イベントは数ヶ月以内に検出されない可能性がある.私たちの措置は、起こりうるすべての状況に対応するのに十分ではないかもしれません。私たちは、セキュリティシステム、サービス拒否攻撃または他のネットワーク攻撃、ハッカー攻撃(“ハッカー行動主義”、“サイバー釣り”または他の社会工学攻撃を含む)、コンピュータウイルス、恐喝ソフトウェアまたはマルウェア、従業員または内部エラー、従業員またはサプライヤーの違反、物理的違反、または他の悪意のある行為の攻撃を受けやすいかもしれません。また、一部のセキュリティ対策は、従業員が遠隔操作する際に個人機器やホームネットワークを使用する場合には効果が悪い。

私たちはまた、私たちのあるサプライヤーや私たちの技術サプライチェーンやインフラに対するネットワーク攻撃の影響を受ける可能性があります。我々の情報技術システムは、顧客、サプライヤー、サービスプロバイダの情報技術システムと相互作用し、製品およびサービス提供を拡張するにつれて、ますます多くの機密データを収集する。したがって、私たちの顧客のセキュリティ技術と実践の不足は、追加のリスクと監視コストをもたらし、セキュリティホールが発生した後にのみ検出されることができる。私たちが従業員により頻繁に遠隔作業の柔軟性を提供し続けるにつれて、これらのリスクは増加する可能性があり、それによって、ビデオ会議およびネットワーク会議サービスのようないくつかのサービスプロバイダへの依存を増加させる。

私たちは、企業がサイバー攻撃を防ぐための政府や規制機関の強化審査を経験している。これらの規則は米国証券取引委員会が提出した規則を含み、これらの規則はネットワークセキュリティ事件の発生に対する公開開示、会社のネットワークセキュリティリスク管理政策、管理方法及び会社取締役会のネットワークセキュリティ専門知識の強化を要求する。これらの新しい規則には、顧客、サプライヤー、およびサービスプロバイダの監視に対する追加的な規制期待が含まれている可能性があり、これは実施が困難である可能性があり、コストも高い。また,世界規模でのパーソナルデータプライバシー制度の急増は,拡張可能で包括的なコンプライアンスの実施をより困難かつ高価にしている.

我々のシステム(または私たちが担当する機密情報を格納または処理する顧客、プロバイダまたはサービスプロバイダのシステム)では、機密情報または任意の重大なネットワークセキュリティ障害またはイベントを保護することができず、名声被害、顧客流出、規制行動、制裁または他の法的処罰、訴訟または財務損失、および任意のそのような重大な障害またはイベントに関連するリスクの処理または軽減に関連する費用が増加する可能性がある。

上記のような一般秘密情報に関するリスクに加えて,個人情報や個人財務情報に対して特定の義務を負うことも可能である.当社の製品およびウェブサイトは、場合によっては、ポートフォリオ保有量、アカウントおよびクレジットカード情報などの個人識別情報および個人財務情報を含む個人に関する個人情報を収集、保存、処理、送信する。私たちの業務は国境を越えて運営され、定期的に個人情報を1つの管轄区域から別の管轄区に移します。各国の規制機関と政治指導者は、彼らが問題と考えている国境を越えたデータ転送を制限することにますます興味を持っている。私たちと私たちの顧客はよくプライバシー、ネットワークセキュリティ、データ保護に関する連邦、州、外国の法律に制約されています。適用可能な法律の範囲はしばしば不確定であり、要求される接近は他の法ドメインの法律と一致しない可能性がある。

そのため,我々の業務は様々な進化し,互いに衝突する可能性のある法規や顧客要求の制約を受けている.私たちはこれらの絶えず変化し、日々激務する法規と要求を遵守して、私たちに巨額のコストを発生させたり、財務業績に影響を与える可能性のある業務やり方を変更することを要求する可能性があります。もし私たちがこのような規定や要求を守らなければ、私たちは訴訟費用と可能な重大な責任、費用、または罰金に直面するかもしれない。例えば、EUでは、一般データ保護法規(GDPR)要件違反は、世界の収入の4%までの罰金を招く可能性がある。

朝星の核心的な利点の1つはデータを収集でき、業務の他の部分からのデータを用いてデータを豊富にし、投資家に価値のある情報と見解を提供することである。私たちの製品はすべてデータにアクセスすることができるので、一致したデータプライバシー実践と開示はより重要で挑戦的になります。私たちの公開声明を遵守したり、私たちのプライバシーまたはデータ保護を十分に開示できなかったことは、政府当局のコストの高い調査、訴訟、罰金、および名声被害および顧客損失を招く可能性があります。

私たちはまた時々個人情報を収集して処理する他の会社を買収する。これらの会社の技術システムややり方について広範な職務調査を行っているが、これらの会社が買収前または後にデータ漏洩やシステム侵入を受けていない保証はなく、責任を負うかもしれない。買収された企業は、このようなセキュリティ対策やデータプライバシー制御に大量の資金を投入していない可能性があり、それらのシステムと我々のシステムとの統合に伴い、追加のネットワークセキュリティおよびデータプライバシーリスクをもたらす可能性がある。買収完了後も、買収された業務の技術やプロセスの統合に時間がかかり、新業務の統合が完了するまでセキュリティイベントのリスクが増加する可能性がある。

ネットワークセキュリティおよびデータ保護リスクを解決するためのいくつかの態様の保険カバー範囲を維持するが、このようなカバレッジ範囲は、すべてまたは大部分のコスト、損失、またはクレームタイプをカバーするのに十分ではない可能性がある。私たちの保険カバー範囲には何の名声損害、顧客流出、あるいは私たちのシステムを改善する必要がありません。

私たちの業務、製品、施設は、私たちのデータベース、技術ベースの製品とサービス、またはネットワーク施設の中断を含む多くの重大な中断事件のリスクに直面しており、私たちの運営リスク管理と業務連続計画はこれらの問題に対応するのに十分ではないかもしれません。

私たちの業務と私たちのいくつかの主要製品は、現在と時間に敏感に基づいてデータ、ソフトウェアアプリケーション、および他の製品およびサービスを提供する能力に依存しています。我々は,米国や世界の複数の施設に分布している我々のコンピュータシステム,データベース記憶施設,他のネットワークインフラに広く依存している.私たちは流行病、暴力事件、自然災害、停電、電気通信とインターネット故障、内乱、ネットワークセキュリティ攻撃と侵入、その他の私たちが合理的にコントロールできない事件を含む多くの要素による妨害のリスクに直面している。私たち自身の業務復元力やり方にも欠陥がある可能性があり、例えば、これらのプロセスを実行する場所間の異なるビジネスプロセス間の関連性、仕入先リスク評価と管理プロセスの不十分さ、サプライヤーの深刻な関連性、いくつかの重要な活動は地政学的リスク領域に集中している、いくつかの技能と専門知識は少数の肝心な従業員グループに集中しており、発生場所の中断時に有効な場所回復戦略が不足している可能性がある。私たちの買収による成長に伴い、新たに買収した企業は私たちのように技術インフラや災害復旧に投資していないかもしれません。彼らのシステムが私たちのシステムに統合されるにつれて、脆弱性が導入される可能性があり、これはわが社全体のプラットフォームに影響を与える可能性があります。

私たちの多くの従業員はまだフルタイムやアルバイトに基づいて遠隔勤務していますが、私たちはまだ重要なオフィスで破壊的な事件に直面しています。イリノイ州シカゴにある私たちの会社本部は、私たちの大多数の実行指導チームと、私たちの大多数の主要製品とサービスの提供に参加する大量の従業員を含む私たちの大量の従業員の本部です。私たちのインドムンバイでのデータ収集、技術、運営センターは私たちの従業員数が最も多い場所で、従業員はここで私たちの株式データベースとPitchBookのデータと研究業務を維持して更新し、私たちの多くの業務に共有サービスを提供します。深セン、中国での業務を大幅に削減し、そのグローバル業務機能を朝星の他の場所に移しているが、2023年の間、私たちは引き続きその場所の従業員に依存して共同基金と株式データベースを維持·更新していく。

私たちはコロンビア、インド、ウクライナなどで第三者サプライヤーと交渉して、これらのサプライヤーは私たちの運営に契約社員を提供します。大流行、戦争、自然災害、暴力事件、または他の危険な緊急事態が、これらの場所およびその周囲に住む人々の安全または通信接続に重大な影響を与える場合、私たちは、私たちのすべての法律と契約の約束を履行するために、許容可能なレベルで業務運営を継続することができないかもしれない。これらの場所の各々は、様々なタイプの地政学的リスクと、データプライバシー、安全、知的財産権保護、および許容可能な電気通信インフラに関連する法律法規の変化を経験しており、そこでの長期運営に不確実性をもたらしている。私たちのこのような場所でのどの業務の長期中断も、私たちの運営目標を達成することを困難にするだろう

私たちはウクライナの第三者サプライヤーと長期的な関係を維持しており、このサプライヤーはPitchBookの開発作業を支援する契約社員を提供している。私たちのグループはこの人たちに財政的援助と他の援助を提供し、これまで、私たちの請負業者がウクライナで行った業務を受け入れられるレベルに維持することができた。高度な準備と業務連続性計画により,中断は限られている

PitchBookの運営や私たちの顧客のプラットフォームへのアクセス。しかし、状況はまだ不安定で、私たちのチームは私たちの運営に悪影響を及ぼすことを防ぐために、新たな事態の発展を監視し続けている。

私たちの業務と私たちのサプライヤーと顧客の業務は火災、地震、停電、電気通信故障、テロ、戦争、コンピュータウイルス、その他の私たちがコントロールできない事件の妨害を受けやすいです。我々のデータベースやネットワーク施設も外部攻撃を受けやすい可能性があり,これらの攻撃は我々のデータを流用し,我々のデータベースを破壊したり,我々の情報システムへのアクセスを制限したりする.もし私たちのサービスが私たちをより大きな論争と潜在的な反対に直面させる場合、例えばESGに関連する様々な問題において、私たちのこのような攻撃に対するリスクが増加する可能性がある。私たちはクラウド提供者と他のサプライヤーに依存して、私たちの技術インフラを維持、サービス、改善し、これらのインフラは私たちのデータ、研究、他の製品、サービスをサポートして保護します。これらの脅威を防御するために、ファイアウォール、侵入検出システム、自動スキャンとテスト、サーバ補強、ウイルス対策ソフトウェア、訓練、パッチ管理など、予防と検出に重点を置いた一連の制御措置を実施した。我々は,ネットワーク障害や停止イベントの発生を防ぐためにサーバ,ストレージ,他のネットワークインフラに大量の投資を行っているが,これらの作業が計画通りに行われる保証はない.これらの電子配信システムやインターネットに中断、障害、または速度が低下した場合、製品およびサービスを効率的に流通させ、顧客にサービスを提供する能力が損なわれる可能性があります。