fmc-2022123100000377852022会計年度虚像Http://Fasb.org/us-GAAP/2022#Account StandardsUpdate 201912メンバーHttp://Fasb.org/us-GAAP/2022#OtherAssetsNonCurrentHttp://Fasb.org/us-GAAP/2022#OtherAssetsNonCurrentHttp://Fasb.org/us-GAAP/2022#AcruedLiabilitiesCurrentHttp://Fasb.org/us-GAAP/2022#AcruedLiabilitiesCurrentHttp://Fasb.org/us-GAAP/2022#その他の負債は現在ではありませんHttp://Fasb.org/us-GAAP/2022#その他の負債は現在ではありませんHttp://Fasb.org/us-GAAP/2022#SellingGeneralと管理費用Http://Fasb.org/us-GAAP/2022#SellingGeneralと管理費用Http://Fasb.org/us-GAAP/2022#AcruedEnvironment alLossContingenciesNonCurrentHttp://Fasb.org/us-GAAP/2022#AcruedEnvironment alLossContingenciesNonCurrentHttp://Fasb.org/us-GAAP/2022#AcruedEnvironment alLossContingenciesNonCurrent20221231#NonOperatingPensionAndPostretirementChargesIncome20221231#NonOperatingPensionAndPostretirementChargesIncome20221231#NonOperatingPensionAndPostretirementChargesIncomeHttp://Fasb.org/us-GAAP/2022#IncomeLossFromContinuingOperationsBeForeIncomeTaxesExtraciaryItemsNonControlingInterestHttp://Fasb.org/us-GAAP/2022#IncomeLossFromContinuingOperationsBeForeIncomeTaxesExtraciaryItemsNonControlingInterestHttp://Fasb.org/us-GAAP/2022#IncomeLossFromContinuingOperationsBeForeIncomeTaxesExtraciaryItemsNonControlingInterest00000377852022-01-012022-12-3100000377852022-06-30ISO 4217:ドル00000377852022-12-31Xbrli:共有00000377852021-01-012021-12-3100000377852020-01-012020-12-31ISO 4217:ドルXbrli:共有00000377852021-12-310000037785FMC:FuradanProductExitMember2022-12-310000037785FMC:FuradanProductExitMember2021-12-310000037785アメリカ-GAAP:MinstryOfFinanceIndiaMembers2022-01-012022-12-310000037785アメリカ-GAAP:MinstryOfFinanceIndiaMembers2021-01-012021-12-310000037785FMC:再編成や他の有料収入メンバー2022-01-012022-12-3100000377852020-12-3100000377852019-12-310000037785FMC:バイオヒーローメンバー2022-07-192022-07-190000037785アメリカ-GAAP:公正価値は再帰的メンバーを測定するアメリカ-公認会計基準:公正価値投入レベル3メンバー2022-12-310000037785アメリカ-アメリカ公認会計基準:普通株式メンバーSRT:シーン先に報告されたメンバ2019-12-310000037785SRT:シーン先に報告されたメンバUS-GAAP:AdditionalPaidInCapitalMembers2019-12-310000037785アメリカ-公認会計基準:前払いメンバーを保留SRT:シーン先に報告されたメンバ2019-12-310000037785アメリカ公認会計原則:他の総合収入メンバーを累計SRT:シーン先に報告されたメンバ2019-12-310000037785米国-公認会計基準:財務省株式公開金メンバーSRT:シーン先に報告されたメンバ2019-12-310000037785アメリカ公認会計基準:非制御的利益メンバーSRT:シーン先に報告されたメンバ2019-12-310000037785SRT:シーン先に報告されたメンバ2019-12-3100000377852019-01-012019-12-310000037785SRT:累計調整有効期限調整メンバアメリカ-公認会計基準:前払いメンバーを保留2019-12-310000037785SRT:累計調整有効期限調整メンバアメリカ公認会計原則:他の総合収入メンバーを累計2019-12-310000037785SRT:累計調整有効期限調整メンバ2019-12-310000037785アメリカ-アメリカ公認会計基準:普通株式メンバーSRT:累積有効期限調整バランスメンバを採用する2019-12-310000037785SRT:累積有効期限調整バランスメンバを採用するUS-GAAP:AdditionalPaidInCapitalMembers2019-12-310000037785アメリカ-公認会計基準:前払いメンバーを保留SRT:累積有効期限調整バランスメンバを採用する2019-12-310000037785アメリカ公認会計原則:他の総合収入メンバーを累計SRT:累積有効期限調整バランスメンバを採用する2019-12-310000037785米国-公認会計基準:財務省株式公開金メンバーSRT:累積有効期限調整バランスメンバを採用する2019-12-310000037785アメリカ公認会計基準:非制御的利益メンバーSRT:累積有効期限調整バランスメンバを採用する2019-12-310000037785SRT:累積有効期限調整バランスメンバを採用する2019-12-310000037785アメリカ-公認会計基準:前払いメンバーを保留2020-01-012020-12-310000037785アメリカ公認会計基準:非制御的利益メンバー2020-01-012020-12-310000037785US-GAAP:AdditionalPaidInCapitalMembers2020-01-012020-12-310000037785米国-公認会計基準:財務省株式公開金メンバー2020-01-012020-12-310000037785アメリカ公認会計原則:他の総合収入メンバーを累計2020-01-012020-12-310000037785アメリカ-アメリカ公認会計基準:普通株式メンバー2020-12-310000037785US-GAAP:AdditionalPaidInCapitalMembers2020-12-310000037785アメリカ-公認会計基準:前払いメンバーを保留2020-12-310000037785アメリカ公認会計原則:他の総合収入メンバーを累計2020-12-310000037785米国-公認会計基準:財務省株式公開金メンバー2020-12-310000037785アメリカ公認会計基準:非制御的利益メンバー2020-12-310000037785アメリカ-公認会計基準:前払いメンバーを保留2021-01-012021-12-310000037785アメリカ公認会計基準:非制御的利益メンバー2021-01-012021-12-310000037785US-GAAP:AdditionalPaidInCapitalMembers2021-01-012021-12-310000037785米国-公認会計基準:財務省株式公開金メンバー2021-01-012021-12-310000037785アメリカ公認会計原則:他の総合収入メンバーを累計2021-01-012021-12-310000037785アメリカ-アメリカ公認会計基準:普通株式メンバー2021-12-310000037785US-GAAP:AdditionalPaidInCapitalMembers2021-12-310000037785アメリカ-公認会計基準:前払いメンバーを保留2021-12-310000037785アメリカ公認会計原則:他の総合収入メンバーを累計2021-12-310000037785米国-公認会計基準:財務省株式公開金メンバー2021-12-310000037785アメリカ公認会計基準:非制御的利益メンバー2021-12-310000037785アメリカ-公認会計基準:前払いメンバーを保留2022-01-012022-12-310000037785アメリカ公認会計基準:非制御的利益メンバー2022-01-012022-12-310000037785US-GAAP:AdditionalPaidInCapitalMembers2022-01-012022-12-310000037785米国-公認会計基準:財務省株式公開金メンバー2022-01-012022-12-310000037785アメリカ公認会計原則:他の総合収入メンバーを累計2022-01-012022-12-310000037785アメリカ-アメリカ公認会計基準:普通株式メンバー2022-12-310000037785US-GAAP:AdditionalPaidInCapitalMembers2022-12-310000037785アメリカ-公認会計基準:前払いメンバーを保留2022-12-310000037785アメリカ公認会計原則:他の総合収入メンバーを累計2022-12-310000037785米国-公認会計基準:財務省株式公開金メンバー2022-12-310000037785アメリカ公認会計基準:非制御的利益メンバー2022-12-31FMC:クラスXbrli:純0000037785アメリカ-公認会計基準:地方性改善メンバー2022-01-012022-12-310000037785SRT:最小メンバ数アメリカ-GAAP:BuildingMembers2022-01-012022-12-310000037785SRT:最大メンバ数アメリカ-GAAP:BuildingMembers2022-01-012022-12-310000037785SRT:最小メンバ数アメリカ-GAAP:機械とデバイスのメンバー2022-01-012022-12-310000037785SRT:最大メンバ数アメリカ-GAAP:機械とデバイスのメンバー2022-01-012022-12-310000037785米国-GAAP:ソフトウェア開発メンバーSRT:最小メンバ数2022-01-012022-12-310000037785米国-GAAP:ソフトウェア開発メンバーSRT:最大メンバ数2022-01-012022-12-310000037785SRT:最小メンバ数2022-01-012022-12-310000037785SRT:最大メンバ数2022-01-012022-12-310000037785SRT:シーン先に報告されたメンバ2022-01-012022-12-310000037785SRT:RevisionOf優先期間InAccountのルール変更メンバを調整する2022-01-012022-12-310000037785SRT:シーン先に報告されたメンバ2021-01-012021-12-310000037785SRT:RevisionOf優先期間InAccountのルール変更メンバを調整するFMC:ChangeInventoryAccount PrinipleMember2021-01-012021-12-310000037785SRT:RevisionOf優先期間InAccountのルール変更メンバを調整するFMC:ChangeInNetPeriodicPensionCostAccount PrincpleMember2021-01-012021-12-310000037785SRT:RevisionOf優先期間InAccountのルール変更メンバを調整するFMC:InventoryAndNetPeriodicPensionCostAccountの原則メンバーを変更2021-01-012021-12-310000037785SRT:シーン先に報告されたメンバ2020-01-012020-12-310000037785SRT:RevisionOf優先期間InAccountのルール変更メンバを調整するFMC:ChangeInventoryAccount PrinipleMember2020-01-012020-12-310000037785SRT:RevisionOf優先期間InAccountのルール変更メンバを調整するFMC:ChangeInNetPeriodicPensionCostAccount PrincpleMember2020-01-012020-12-310000037785SRT:RevisionOf優先期間InAccountのルール変更メンバを調整するFMC:InventoryAndNetPeriodicPensionCostAccountの原則メンバーを変更2020-01-012020-12-310000037785SRT:シーン先に報告されたメンバ2022-12-310000037785SRT:RevisionOf優先期間InAccountのルール変更メンバを調整する2022-12-310000037785SRT:シーン先に報告されたメンバ2021-12-310000037785SRT:RevisionOf優先期間InAccountのルール変更メンバを調整するFMC:ChangeInventoryAccount PrinipleMember2021-12-310000037785SRT:RevisionOf優先期間InAccountのルール変更メンバを調整するFMC:ChangeInNetPeriodicPensionCostAccount PrincpleMember2021-12-310000037785SRT:RevisionOf優先期間InAccountのルール変更メンバを調整するFMC:InventoryAndNetPeriodicPensionCostAccountの原則メンバーを変更2021-12-310000037785FMC:InventoryAndNetPeriodicPensionCostAccountの原則メンバーを変更2021-01-012021-12-310000037785FMC:InventoryAndNetPeriodicPensionCostAccountの原則メンバーを変更2020-01-012020-12-310000037785SRT:RevisionOf優先期間InAccountのルール変更メンバを調整するアメリカ-公認会計基準:前払いメンバーを保留FMC:ChangeInventoryAccount PrinipleMember2019-12-310000037785SRT:RevisionOf優先期間InAccountのルール変更メンバを調整するアメリカ-公認会計基準:前払いメンバーを保留FMC:ChangeInNetPeriodicPensionCostAccount PrincpleMember2019-12-310000037785SRT:RevisionOf優先期間InAccountのルール変更メンバを調整するアメリカ-公認会計基準:前払いメンバーを保留FMC:InventoryAndNetPeriodicPensionCostAccountの原則メンバーを変更2019-12-310000037785アメリカ-公認会計基準:前払いメンバーを保留2019-12-310000037785SRT:RevisionOf優先期間InAccountのルール変更メンバを調整するアメリカ公認会計原則:他の総合収入メンバーを累計FMC:ChangeInventoryAccount PrinipleMember2019-12-310000037785SRT:RevisionOf優先期間InAccountのルール変更メンバを調整するアメリカ公認会計原則:他の総合収入メンバーを累計FMC:ChangeInNetPeriodicPensionCostAccount PrincpleMember2019-12-310000037785SRT:RevisionOf優先期間InAccountのルール変更メンバを調整するアメリカ公認会計原則:他の総合収入メンバーを累計FMC:InventoryAndNetPeriodicPensionCostAccountの原則メンバーを変更2019-12-310000037785アメリカ公認会計原則:他の総合収入メンバーを累計2019-12-310000037785SRT:RevisionOf優先期間InAccountのルール変更メンバを調整するFMC:ChangeInventoryAccount PrinipleMember2019-12-310000037785SRT:RevisionOf優先期間InAccountのルール変更メンバを調整するFMC:ChangeInNetPeriodicPensionCostAccount PrincpleMember2019-12-310000037785SRT:RevisionOf優先期間InAccountのルール変更メンバを調整するFMC:InventoryAndNetPeriodicPensionCostAccountの原則メンバーを変更2019-12-310000037785アメリカ-公認会計基準:前払いメンバーを保留SRT:シーン先に報告されたメンバ2020-12-310000037785SRT:RevisionOf優先期間InAccountのルール変更メンバを調整するアメリカ-公認会計基準:前払いメンバーを保留FMC:ChangeInventoryAccount PrinipleMember2020-12-310000037785SRT:RevisionOf優先期間InAccountのルール変更メンバを調整するアメリカ-公認会計基準:前払いメンバーを保留FMC:ChangeInNetPeriodicPensionCostAccount PrincpleMember2020-12-310000037785SRT:RevisionOf優先期間InAccountのルール変更メンバを調整するアメリカ-公認会計基準:前払いメンバーを保留FMC:InventoryAndNetPeriodicPensionCostAccountの原則メンバーを変更2020-12-310000037785アメリカ公認会計原則:他の総合収入メンバーを累計SRT:シーン先に報告されたメンバ2020-12-310000037785SRT:RevisionOf優先期間InAccountのルール変更メンバを調整するアメリカ公認会計原則:他の総合収入メンバーを累計FMC:ChangeInventoryAccount PrinipleMember2020-12-310000037785SRT:RevisionOf優先期間InAccountのルール変更メンバを調整するアメリカ公認会計原則:他の総合収入メンバーを累計FMC:ChangeInNetPeriodicPensionCostAccount PrincpleMember2020-12-310000037785SRT:RevisionOf優先期間InAccountのルール変更メンバを調整するアメリカ公認会計原則:他の総合収入メンバーを累計FMC:InventoryAndNetPeriodicPensionCostAccountの原則メンバーを変更2020-12-310000037785SRT:シーン先に報告されたメンバ2020-12-310000037785SRT:RevisionOf優先期間InAccountのルール変更メンバを調整するFMC:ChangeInventoryAccount PrinipleMember2020-12-310000037785SRT:RevisionOf優先期間InAccountのルール変更メンバを調整するFMC:ChangeInNetPeriodicPensionCostAccount PrincpleMember2020-12-310000037785SRT:RevisionOf優先期間InAccountのルール変更メンバを調整するFMC:InventoryAndNetPeriodicPensionCostAccountの原則メンバーを変更2020-12-310000037785アメリカ-公認会計基準:前払いメンバーを保留SRT:シーン先に報告されたメンバ2021-12-310000037785SRT:RevisionOf優先期間InAccountのルール変更メンバを調整するアメリカ-公認会計基準:前払いメンバーを保留FMC:ChangeInventoryAccount PrinipleMember2021-12-310000037785SRT:RevisionOf優先期間InAccountのルール変更メンバを調整するアメリカ-公認会計基準:前払いメンバーを保留FMC:ChangeInNetPeriodicPensionCostAccount PrincpleMember2021-12-310000037785SRT:RevisionOf優先期間InAccountのルール変更メンバを調整するアメリカ-公認会計基準:前払いメンバーを保留FMC:InventoryAndNetPeriodicPensionCostAccountの原則メンバーを変更2021-12-310000037785アメリカ公認会計原則:他の総合収入メンバーを累計SRT:シーン先に報告されたメンバ2021-12-310000037785SRT:RevisionOf優先期間InAccountのルール変更メンバを調整するアメリカ公認会計原則:他の総合収入メンバーを累計FMC:ChangeInventoryAccount PrinipleMember2021-12-310000037785SRT:RevisionOf優先期間InAccountのルール変更メンバを調整するアメリカ公認会計原則:他の総合収入メンバーを累計FMC:ChangeInNetPeriodicPensionCostAccount PrincpleMember2021-12-310000037785SRT:RevisionOf優先期間InAccountのルール変更メンバを調整するアメリカ公認会計原則:他の総合収入メンバーを累計FMC:InventoryAndNetPeriodicPensionCostAccountの原則メンバーを変更2021-12-310000037785FMC:AsComputedUnderLIFO AndPensionDeferredMRVAMethodMembersSRT:RevisionOf優先期間InAccountのルール変更メンバを調整するアメリカ-公認会計基準:前払いメンバーを保留2022-12-310000037785SRT:RevisionOf優先期間InAccountのルール変更メンバを調整するアメリカ-公認会計基準:前払いメンバーを保留FMC:InventoryAndNetPeriodicPensionCostAccountの原則メンバーを変更2022-12-310000037785FMC:AsComputedUnderLIFO AndPensionDeferredMRVAMethodMembersSRT:RevisionOf優先期間InAccountのルール変更メンバを調整するアメリカ公認会計原則:他の総合収入メンバーを累計2022-12-310000037785SRT:RevisionOf優先期間InAccountのルール変更メンバを調整するアメリカ公認会計原則:他の総合収入メンバーを累計FMC:InventoryAndNetPeriodicPensionCostAccountの原則メンバーを変更2022-12-310000037785SRT:RevisionOf優先期間InAccountのルール変更メンバを調整するFMC:AsComputedUnderLIFO AndPensionDeferredMRVAMethodMembers2022-12-310000037785SRT:RevisionOf優先期間InAccountのルール変更メンバを調整するFMC:InventoryAndNetPeriodicPensionCostAccountの原則メンバーを変更2022-12-310000037785FMC:Fmc農業ソリューションのメンバー2022-01-012022-12-31FMC:製品0000037785SRT:北米メンバ2022-01-012022-12-310000037785SRT:北米メンバ2021-01-012021-12-310000037785SRT:北米メンバ2020-01-012020-12-310000037785SRT:ラテンアメリカ系アメリカ人メンバー2022-01-012022-12-310000037785SRT:ラテンアメリカ系アメリカ人メンバー2021-01-012021-12-310000037785SRT:ラテンアメリカ系アメリカ人メンバー2020-01-012020-12-310000037785アメリカ-GAAP:ヨーロッパ中東アフリカメンバー2022-01-012022-12-310000037785アメリカ-GAAP:ヨーロッパ中東アフリカメンバー2021-01-012021-12-310000037785アメリカ-GAAP:ヨーロッパ中東アフリカメンバー2020-01-012020-12-310000037785SRT:アジア太平洋地域メンバ2022-01-012022-12-310000037785SRT:アジア太平洋地域メンバ2021-01-012021-12-310000037785SRT:アジア太平洋地域メンバ2020-01-012020-12-310000037785国:アメリカ2022-01-012022-12-310000037785国:アメリカ2021-01-012021-12-310000037785国:アメリカ2020-01-012020-12-310000037785国:br2022-01-012022-12-310000037785国:br2021-01-012021-12-310000037785国:br2020-01-012020-12-310000037785FMC:殺虫剤メンバー2022-01-012022-12-310000037785FMC:殺虫剤メンバー2021-01-012021-12-310000037785FMC:殺虫剤メンバー2020-01-012020-12-310000037785FMC:除草剤メンバー2022-01-012022-12-310000037785FMC:除草剤メンバー2021-01-012021-12-310000037785FMC:除草剤メンバー2020-01-012020-12-310000037785FMC:殺菌剤メンバー2022-01-012022-12-310000037785FMC:殺菌剤メンバー2021-01-012021-12-310000037785FMC:殺菌剤メンバー2020-01-012020-12-310000037785FMC:植物健康メンバー2022-01-012022-12-310000037785FMC:植物健康メンバー2021-01-012021-12-310000037785FMC:植物健康メンバー2020-01-012020-12-310000037785FMC:他の農業ソリューションのメンバー2022-01-012022-12-310000037785FMC:他の農業ソリューションのメンバー2021-01-012021-12-310000037785FMC:他の農業ソリューションのメンバー2020-01-012020-12-31FMC:ProductClass0000037785SRT:最小メンバ数2022-12-310000037785SRT:最大メンバ数2022-12-310000037785SRT:最小メンバ数アメリカ-GAAP:不動産のメンバー2022-12-310000037785SRT:最大メンバ数アメリカ-GAAP:不動産のメンバー2022-12-310000037785SRT:最小メンバ数FMC:非RealEstatePropertiesMember2022-12-310000037785SRT:最大メンバ数FMC:非RealEstatePropertiesMember2022-12-310000037785FMC:バイオヒーローメンバー2022-07-190000037785米国-GAAP:技術的権利の発達したメンバーFMC:バイオヒーローメンバー2022-07-190000037785米国-GAAP:InProcessResearchAndDevelopmentMembersFMC:バイオヒーローメンバー2022-07-190000037785FMC:バイオヒーローメンバー2022-07-192022-09-300000037785米国-GAAP:技術的権利の発達したメンバーFMC:バイオヒーローメンバー2022-07-192022-07-190000037785FMC:E.I.duPontdeNemourand Companyメンバー2022-01-012022-12-310000037785FMC:E.I.duPontdeNemourand Companyメンバー2021-01-012021-12-310000037785FMC:E.I.duPontdeNemourand Companyメンバー2020-01-012020-12-310000037785FMC:法律と専門家のメンバーFMC:E.I.duPontdeNemourand Companyメンバー2022-01-012022-12-310000037785FMC:法律と専門家のメンバーFMC:E.I.duPontdeNemourand Companyメンバー2021-01-012021-12-310000037785FMC:法律と専門家のメンバーFMC:E.I.duPontdeNemourand Companyメンバー2020-01-012020-12-310000037785FMC:デュポン再編メンバーのリストラ2022-01-012022-12-310000037785FMC:デュポン再編メンバーのリストラ2021-01-012021-12-310000037785FMC:デュポン再編メンバーのリストラ2020-01-012020-12-310000037785US-GAAP:クライアント関係メンバ2022-01-012022-12-310000037785US-GAAP:クライアント関係メンバ2022-12-310000037785US-GAAP:クライアント関係メンバ2021-12-310000037785米国-GAAP:特許メンバー2022-01-012022-12-310000037785米国-GAAP:特許メンバー2022-12-310000037785米国-GAAP:特許メンバー2021-12-310000037785米国-公認会計原則:商標と貿易名メンバー2022-01-012022-12-310000037785米国-公認会計原則:商標と貿易名メンバー2022-12-310000037785米国-公認会計原則:商標と貿易名メンバー2021-12-310000037785米国-GAAP:技術的権利の発達したメンバー2022-01-012022-12-310000037785米国-GAAP:技術的権利の発達したメンバー2022-12-310000037785米国-GAAP:技術的権利の発達したメンバー2021-12-310000037785アメリカ公認会計基準:その他無形資産メンバー2022-01-012022-12-310000037785アメリカ公認会計基準:その他無形資産メンバー2022-12-310000037785アメリカ公認会計基準:その他無形資産メンバー2021-12-310000037785FMC:ブランドメンバーを裁断保護2022-12-310000037785FMC:ブランドメンバーを裁断保護2021-12-310000037785米国-公認会計原則:商標と貿易名メンバー2022-12-310000037785米国-公認会計原則:商標と貿易名メンバー2021-12-310000037785米国-GAAP:InProcessResearchAndDevelopmentMembers2022-12-310000037785米国-GAAP:InProcessResearchAndDevelopmentMembers2021-12-310000037785FMC:地域調整メンバー2022-01-012022-12-310000037785FMC:他の再構成活動メンバー2022-01-012022-12-310000037785FMC:地域調整メンバー2021-01-012021-12-310000037785FMC:他の再構成活動メンバー2021-01-012021-12-310000037785FMC:他の再構成活動メンバー2020-01-012020-12-3100000377852022-12-012022-12-310000037785FMC:デュポン再編メンバーのリストラ2020-12-310000037785FMC:デュポン再編メンバーのリストラ2021-12-310000037785FMC:デュポン再編メンバーのリストラ2022-12-310000037785FMC:リチウム組換えメンバー2020-12-310000037785FMC:リチウム組換えメンバー2021-01-012021-12-310000037785FMC:リチウム組換えメンバー2021-12-310000037785FMC:リチウム組換えメンバー2022-01-012022-12-310000037785FMC:リチウム組換えメンバー2022-12-310000037785FMC:他の再構成活動メンバー2020-12-310000037785FMC:他の再構成活動メンバー2021-12-310000037785FMC:他の再構成活動メンバー2022-12-310000037785FMC:イサグロのメンバー2020-10-022020-10-020000037785FMC:イサグロのメンバー2020-01-012020-12-310000037785FMC:間接税問題のメンバー2021-12-3100000377852022-10-012022-12-3100000377852022-07-012022-09-300000037785FMC:休職労働者補償製品責任と休職後福祉メンバー2022-01-012022-12-310000037785FMC:休職労働者補償製品責任と休職後福祉メンバー2021-01-012021-12-310000037785FMC:休職労働者補償製品責任と休職後福祉メンバー2020-01-012020-12-310000037785FMC:不連続な環境責任メンバー2022-01-012022-12-310000037785FMC:不連続な環境責任メンバー2021-01-012021-12-310000037785FMC:不連続な環境責任メンバー2020-01-012020-12-310000037785FMC:法的費用中止メンバー2022-01-012022-12-310000037785FMC:法的費用中止メンバー2021-01-012021-12-310000037785FMC:法的費用中止メンバー2020-01-012020-12-310000037785FMC:不連続RealEstateMember2022-01-012022-12-310000037785FMC:不連続RealEstateMember2021-01-012021-12-310000037785FMC:不連続RealEstateMember2020-01-012020-12-310000037785US-GAAP:部門休業運営メンバー2022-12-310000037785US-GAAP:部門休業運営メンバー2021-12-310000037785FMC:労働者報酬と生産責任保留メンバー2022-01-012022-12-310000037785FMC:労働者報酬と生産責任保留メンバー2021-01-012021-12-310000037785FMC:労働者報酬と生産責任保留メンバー2020-01-012020-12-310000037785FMC:他の医療保険や生命保険福祉保留メンバー2022-01-012022-12-310000037785FMC:他の医療保険や生命保険福祉保留メンバー2021-01-012021-12-310000037785FMC:他の医療保険や生命保険福祉保留メンバー2020-01-012020-12-310000037785アメリカ-公認会計基準:法的保留メンバー2022-01-012022-12-310000037785アメリカ-公認会計基準:法的保留メンバー2021-01-012021-12-310000037785アメリカ-公認会計基準:法的保留メンバー2020-01-012020-12-310000037785FMC:その他の資産には長期売掛金ネットワークメンバーが含まれています2020-12-310000037785FMC:その他の資産には長期売掛金ネットワークメンバーが含まれています2021-01-012021-12-310000037785FMC:その他の資産には長期売掛金ネットワークメンバーが含まれています2021-12-310000037785FMC:その他の資産には長期売掛金ネットワークメンバーが含まれています2022-01-012022-12-310000037785FMC:その他の資産には長期売掛金ネットワークメンバーが含まれています2022-12-310000037785アメリカ公認会計基準:その他の資産メンバー2020-12-310000037785アメリカ公認会計基準:その他の資産メンバー2021-01-012021-12-310000037785アメリカ公認会計基準:その他の資産メンバー2021-12-310000037785アメリカ公認会計基準:その他の資産メンバー2022-01-012022-12-310000037785アメリカ公認会計基準:その他の資産メンバー2022-12-310000037785FMC:PocatelloMember2022-01-012022-12-310000037785FMC:PocatelloMember2022-12-310000037785FMC:PocatelloMember2021-12-310000037785FMC:PocatelloMember1998-01-011998-12-310000037785アメリカ-公認会計基準:係争中のメンバーFMC:MiddleportLitigationMembers2022-01-012022-12-31FMC:操作可能単位0000037785FMC:仲介者メンバー2022-12-310000037785FMC:仲介者メンバー2021-12-310000037785FMC:MiddleportLitigationMembers2022-01-012022-12-310000037785FMC:MiddleportLitigationMembers2021-01-012021-12-310000037785アメリカ-公認会計基準:係争中のメンバーFMC:MiddleportLitigationMembers2022-12-31FMC:パーティーFMC:サイト0000037785アメリカ-公認会計基準:外国人メンバー2022-01-012022-12-310000037785アメリカ-公認会計基準:外国人メンバー2021-01-012021-12-310000037785アメリカ-公認会計基準:州と地方法律法規のメンバー2022-12-310000037785アメリカ-公認会計基準:外国人メンバー2022-12-31FMC:管轄権0000037785FMC:短期外国為替債務メンバー2022-12-310000037785米国-GAAP:ビジネス紙のメンバー2022-12-310000037785US-GAAP:LineOfCreditMember2022-12-310000037785FMC:PollutionControlAndIndustrialRevenueBondsMember2022-12-310000037785FMC:PollutionControlAndIndustrialRevenueBondsMember2021-12-310000037785FMC:PollutionControlAndIndustrialRevenueBondsMemberSRT:最大メンバ数2022-12-310000037785アメリカ-GAAP:高齢者の注意事項メンバー2022-12-310000037785アメリカ-GAAP:高齢者の注意事項メンバー2021-12-310000037785SRT:最小メンバ数アメリカ-GAAP:高齢者の注意事項メンバー2022-12-310000037785SRT:最大メンバ数アメリカ-GAAP:高齢者の注意事項メンバー2022-12-310000037785FMC:TermLoanFacility 2021メンバー2022-12-310000037785FMC:TermLoanFacility 2021メンバー2021-12-310000037785アメリカ公認会計基準:RevolvingCreditFacilityMembers2022-12-310000037785アメリカ公認会計基準:RevolvingCreditFacilityMembers2021-12-310000037785SRT:最小メンバ数FMC:外国債務メンバー2022-12-310000037785SRT:最大メンバ数FMC:外国債務メンバー2022-12-310000037785FMC:外国債務メンバー2022-12-310000037785FMC:外国債務メンバー2021-12-310000037785US-GAAP:LineOfCreditMemberアメリカ公認会計基準:RevolvingCreditFacilityMembers2022-06-160000037785US-GAAP:LineOfCreditMemberアメリカ公認会計基準:RevolvingCreditFacilityMembers2022-06-170000037785FMC:TermLoanFacility 2021メンバー2021-11-222021-11-220000037785US-GAAP:LineOfCreditMember2022-01-012022-12-310000037785US-GAAP:合格した計画メンバーアメリカ-公認会計基準:年金計画定義の福祉メンバー2022-12-310000037785US-GAAP:合格した計画メンバーアメリカ-公認会計基準:年金計画定義の福祉メンバー2021-12-310000037785US-GAAP:不合格の計画メンバーアメリカ-公認会計基準:年金計画定義の福祉メンバー2022-12-310000037785US-GAAP:不合格の計画メンバーアメリカ-公認会計基準:年金計画定義の福祉メンバー2021-12-310000037785アメリカ-GAAP:他の事後福祉計画で定義された福祉メンバー2022-12-310000037785アメリカ-GAAP:他の事後福祉計画で定義された福祉メンバー2021-12-310000037785アメリカ-公認会計基準:年金計画定義の福祉メンバー2022-12-310000037785アメリカ-公認会計基準:年金計画定義の福祉メンバー2021-12-310000037785アメリカ-公認会計基準:年金計画定義の福祉メンバー2020-12-310000037785アメリカ-GAAP:他の事後福祉計画で定義された福祉メンバー2020-12-310000037785アメリカ-公認会計基準:年金計画定義の福祉メンバー2022-01-012022-12-310000037785アメリカ-公認会計基準:年金計画定義の福祉メンバー2021-01-012021-12-310000037785アメリカ-GAAP:他の事後福祉計画で定義された福祉メンバー2022-01-012022-12-310000037785アメリカ-GAAP:他の事後福祉計画で定義された福祉メンバー2021-01-012021-12-310000037785FMC:年金計画と資産メンバー国:アメリカ2022-12-310000037785FMC:年金計画と資産メンバー国:アメリカ2021-12-310000037785FMC:その他事後福祉計画アメリカ資産計画メンバー国:アメリカ2022-12-310000037785FMC:その他事後福祉計画アメリカ資産計画メンバー国:アメリカ2021-12-310000037785国:アメリカFMC:無資産年金計画メンバー2022-12-310000037785国:アメリカFMC:無資産年金計画メンバー2021-12-310000037785国:アメリカFMC:その他事後福祉計画アメリカ計画無資産メンバー2022-12-310000037785国:アメリカFMC:その他事後福祉計画アメリカ計画無資産メンバー2021-12-310000037785米国-GAAP:外国計画メンバーFMC:年金計画と資産メンバー2022-12-310000037785米国-GAAP:外国計画メンバーFMC:年金計画と資産メンバー2021-12-310000037785米国-GAAP:外国計画メンバーFMC:その他事後福祉計画アメリカ資産計画メンバー2022-12-310000037785米国-GAAP:外国計画メンバーFMC:その他事後福祉計画アメリカ資産計画メンバー2021-12-310000037785アメリカ公認会計原則:他の年金計画が確定した福祉メンバー2022-12-310000037785アメリカ公認会計原則:他の年金計画が確定した福祉メンバー2021-12-310000037785FMC:他の事後福祉計画他の計画メンバー全員2022-12-310000037785FMC:他の事後福祉計画他の計画メンバー全員2021-12-310000037785SRT:メンバの再調整アメリカ-GAAP:他の事後福祉計画で定義された福祉メンバー2021-01-012021-12-310000037785アメリカ-公認会計基準:年金計画定義の福祉メンバー2020-01-012020-12-310000037785アメリカ-GAAP:他の事後福祉計画で定義された福祉メンバー2020-01-012020-12-310000037785国:アメリカ2022-01-012022-12-310000037785国:アメリカ2021-01-012021-12-310000037785国:アメリカ2020-01-012020-12-310000037785国:アメリカ米国-GAAP:固定収益投資メンバー2022-12-310000037785アメリカ-公認会計基準:年金計画定義の福祉メンバーUS-GAAP:DefinedBenefitPlanCashand CashEquivalentsMembers2022-12-310000037785アメリカ-公認会計基準:公正価値入力レベル1メンバーアメリカ-公認会計基準:年金計画定義の福祉メンバーUS-GAAP:DefinedBenefitPlanCashand CashEquivalentsMembers2022-12-310000037785アメリカ-公認会計基準:公正価値入力レベル2メンバーアメリカ-公認会計基準:年金計画定義の福祉メンバーUS-GAAP:DefinedBenefitPlanCashand CashEquivalentsMembers2022-12-310000037785アメリカ-公認会計基準:公正価値投入レベル3メンバーアメリカ-公認会計基準:年金計画定義の福祉メンバーUS-GAAP:DefinedBenefitPlanCashand CashEquivalentsMembers2022-12-310000037785FMC:DefinedBenefitPlanInvestmentContractsMemberアメリカ-公認会計基準:年金計画定義の福祉メンバー2022-12-310000037785FMC:DefinedBenefitPlanInvestmentContractsMemberアメリカ-公認会計基準:公正価値入力レベル1メンバーアメリカ-公認会計基準:年金計画定義の福祉メンバー2022-12-310000037785アメリカ-公認会計基準:公正価値入力レベル2メンバーFMC:DefinedBenefitPlanInvestmentContractsMemberアメリカ-公認会計基準:年金計画定義の福祉メンバー2022-12-310000037785アメリカ-公認会計基準:公正価値投入レベル3メンバーFMC:DefinedBenefitPlanInvestmentContractsMemberアメリカ-公認会計基準:年金計画定義の福祉メンバー2022-12-310000037785アメリカ-公認会計基準:アメリカ政府メンバーアメリカ-公認会計基準:年金計画定義の福祉メンバー2022-12-310000037785アメリカ-公認会計基準:アメリカ政府メンバーアメリカ-公認会計基準:公正価値入力レベル1メンバーアメリカ-公認会計基準:年金計画定義の福祉メンバー2022-12-310000037785アメリカ-公認会計基準:アメリカ政府メンバーアメリカ-公認会計基準:公正価値入力レベル2メンバーアメリカ-公認会計基準:年金計画定義の福祉メンバー2022-12-310000037785アメリカ-公認会計基準:アメリカ政府メンバーアメリカ-公認会計基準:公正価値投入レベル3メンバーアメリカ-公認会計基準:年金計画定義の福祉メンバー2022-12-310000037785米国-公認会計基準:共同基金メンバーアメリカ-公認会計基準:年金計画定義の福祉メンバー2022-12-310000037785米国-公認会計基準:共同基金メンバーアメリカ-公認会計基準:公正価値入力レベル1メンバーアメリカ-公認会計基準:年金計画定義の福祉メンバー2022-12-310000037785米国-公認会計基準:共同基金メンバーアメリカ-公認会計基準:公正価値入力レベル2メンバーアメリカ-公認会計基準:年金計画定義の福祉メンバー2022-12-310000037785米国-公認会計基準:共同基金メンバーアメリカ-公認会計基準:公正価値投入レベル3メンバーアメリカ-公認会計基準:年金計画定義の福祉メンバー2022-12-310000037785アメリカ-公認会計基準:年金計画定義の福祉メンバーアメリカ-公認会計基準:会社債務証券メンバー2022-12-310000037785アメリカ-公認会計基準:公正価値入力レベル1メンバーアメリカ-公認会計基準:年金計画定義の福祉メンバーアメリカ-公認会計基準:会社債務証券メンバー2022-12-310000037785アメリカ-公認会計基準:公正価値入力レベル2メンバーアメリカ-公認会計基準:年金計画定義の福祉メンバーアメリカ-公認会計基準:会社債務証券メンバー2022-12-310000037785アメリカ-公認会計基準:公正価値投入レベル3メンバーアメリカ-公認会計基準:年金計画定義の福祉メンバーアメリカ-公認会計基準:会社債務証券メンバー2022-12-310000037785アメリカ-公認会計基準:公正価値入力レベル1メンバーアメリカ-公認会計基準:年金計画定義の福祉メンバー2022-12-310000037785アメリカ-公認会計基準:公正価値入力レベル2メンバーアメリカ-公認会計基準:年金計画定義の福祉メンバー2022-12-310000037785アメリカ-公認会計基準:公正価値投入レベル3メンバーアメリカ-公認会計基準:年金計画定義の福祉メンバー2022-12-310000037785アメリカ-公認会計基準:年金計画定義の福祉メンバーUS-GAAP:DefinedBenefitPlanCashand CashEquivalentsMembers2021-12-310000037785アメリカ-公認会計基準:公正価値入力レベル1メンバーアメリカ-公認会計基準:年金計画定義の福祉メンバーUS-GAAP:DefinedBenefitPlanCashand CashEquivalentsMembers2021-12-310000037785アメリカ-公認会計基準:公正価値入力レベル2メンバーアメリカ-公認会計基準:年金計画定義の福祉メンバーUS-GAAP:DefinedBenefitPlanCashand CashEquivalentsMembers2021-12-310000037785アメリカ-公認会計基準:公正価値投入レベル3メンバーアメリカ-公認会計基準:年金計画定義の福祉メンバーUS-GAAP:DefinedBenefitPlanCashand CashEquivalentsMembers2021-12-310000037785FMC:DefinedBenefitPlanInvestmentContractsMemberアメリカ-公認会計基準:年金計画定義の福祉メンバー2021-12-310000037785FMC:DefinedBenefitPlanInvestmentContractsMemberアメリカ-公認会計基準:公正価値入力レベル1メンバーアメリカ-公認会計基準:年金計画定義の福祉メンバー2021-12-310000037785アメリカ-公認会計基準:公正価値入力レベル2メンバーFMC:DefinedBenefitPlanInvestmentContractsMemberアメリカ-公認会計基準:年金計画定義の福祉メンバー2021-12-310000037785アメリカ-公認会計基準:公正価値投入レベル3メンバーFMC:DefinedBenefitPlanInvestmentContractsMemberアメリカ-公認会計基準:年金計画定義の福祉メンバー2021-12-310000037785アメリカ-公認会計基準:アメリカ政府メンバーアメリカ-公認会計基準:年金計画定義の福祉メンバー2021-12-310000037785アメリカ-公認会計基準:アメリカ政府メンバーアメリカ-公認会計基準:公正価値入力レベル1メンバーアメリカ-公認会計基準:年金計画定義の福祉メンバー2021-12-310000037785アメリカ-公認会計基準:アメリカ政府メンバーアメリカ-公認会計基準:公正価値入力レベル2メンバーアメリカ-公認会計基準:年金計画定義の福祉メンバー2021-12-310000037785アメリカ-公認会計基準:アメリカ政府メンバーアメリカ-公認会計基準:公正価値投入レベル3メンバーアメリカ-公認会計基準:年金計画定義の福祉メンバー2021-12-310000037785米国-公認会計基準:共同基金メンバーアメリカ-公認会計基準:年金計画定義の福祉メンバー2021-12-310000037785米国-公認会計基準:共同基金メンバーアメリカ-公認会計基準:公正価値入力レベル1メンバーアメリカ-公認会計基準:年金計画定義の福祉メンバー2021-12-310000037785米国-公認会計基準:共同基金メンバーアメリカ-公認会計基準:公正価値入力レベル2メンバーアメリカ-公認会計基準:年金計画定義の福祉メンバー2021-12-310000037785米国-公認会計基準:共同基金メンバーアメリカ-公認会計基準:公正価値投入レベル3メンバーアメリカ-公認会計基準:年金計画定義の福祉メンバー2021-12-310000037785アメリカ-公認会計基準:年金計画定義の福祉メンバーアメリカ-公認会計基準:会社債務証券メンバー2021-12-310000037785アメリカ-公認会計基準:公正価値入力レベル1メンバーアメリカ-公認会計基準:年金計画定義の福祉メンバーアメリカ-公認会計基準:会社債務証券メンバー2021-12-310000037785アメリカ-公認会計基準:公正価値入力レベル2メンバーアメリカ-公認会計基準:年金計画定義の福祉メンバーアメリカ-公認会計基準:会社債務証券メンバー2021-12-310000037785アメリカ-公認会計基準:公正価値投入レベル3メンバーアメリカ-公認会計基準:年金計画定義の福祉メンバーアメリカ-公認会計基準:会社債務証券メンバー2021-12-310000037785アメリカ-公認会計基準:公正価値入力レベル1メンバーアメリカ-公認会計基準:年金計画定義の福祉メンバー2021-12-310000037785アメリカ-公認会計基準:公正価値入力レベル2メンバーアメリカ-公認会計基準:年金計画定義の福祉メンバー2021-12-310000037785アメリカ-公認会計基準:公正価値投入レベル3メンバーアメリカ-公認会計基準:年金計画定義の福祉メンバー2021-12-310000037785国:アメリカUS-GAAP:合格した計画メンバーアメリカ-公認会計基準:年金計画定義の福祉メンバー2022-01-012022-12-310000037785国:アメリカUS-GAAP:合格した計画メンバーアメリカ-公認会計基準:年金計画定義の福祉メンバー2021-01-012021-12-310000037785国:アメリカUS-GAAP:不合格の計画メンバーアメリカ-公認会計基準:年金計画定義の福祉メンバー2022-01-012022-12-310000037785国:アメリカUS-GAAP:不合格の計画メンバーアメリカ-公認会計基準:年金計画定義の福祉メンバー2021-01-012021-12-310000037785米国-GAAP:外国計画メンバーアメリカ-公認会計基準:年金計画定義の福祉メンバー2022-01-012022-12-310000037785米国-GAAP:外国計画メンバーアメリカ-公認会計基準:年金計画定義の福祉メンバー2021-01-012021-12-310000037785米国-公認会計基準:従業員株式オプションメンバー2022-01-012022-12-310000037785FMC:制限株式単位RsusRelatedToDirectorsメンバー2022-01-012022-12-310000037785FMC:制限株式単位RsusRelatedToDirectorsメンバー2021-01-012021-12-310000037785米国-公認会計基準:従業員株式オプションメンバー2021-01-012021-12-310000037785米国-公認会計基準:従業員株式オプションメンバー2020-01-012020-12-310000037785米国-GAAP:制限株式単位RSUメンバー2022-01-012022-12-310000037785米国-GAAP:制限株式単位RSUメンバー2021-01-012021-12-310000037785米国-GAAP:制限株式単位RSUメンバー2020-01-012020-12-310000037785アメリカ公認会計基準:パフォーマンス共有メンバー2022-01-012022-12-310000037785アメリカ公認会計基準:パフォーマンス共有メンバー2021-01-012021-12-310000037785アメリカ公認会計基準:パフォーマンス共有メンバー2020-01-012020-12-310000037785FMC:NetOfIncomeTaxesMembersの運営停止2022-01-012022-12-310000037785FMC:NetOfIncomeTaxesMembersの運営停止2021-01-012021-12-310000037785FMC:NetOfIncomeTaxesMembersの運営停止2020-01-012020-12-31Utr:レート0000037785米国-公認会計基準:従業員株式オプションメンバー2022-12-310000037785米国-GAAP:制限株式単位RSUメンバー2019-12-310000037785アメリカ公認会計基準:パフォーマンス共有メンバー2019-12-310000037785米国-GAAP:制限株式単位RSUメンバー2020-12-310000037785アメリカ公認会計基準:パフォーマンス共有メンバー2020-12-310000037785米国-GAAP:制限株式単位RSUメンバー2021-12-310000037785アメリカ公認会計基準:パフォーマンス共有メンバー2021-12-310000037785米国-GAAP:制限株式単位RSUメンバー2022-12-310000037785アメリカ公認会計基準:パフォーマンス共有メンバー2022-12-310000037785米国-GAAP:累積換算調整メンバーSRT:シーン先に報告されたメンバ2019-12-310000037785アメリカ-GAAP:累積GainLossNetCashFlowHedgeParentMemberSRT:シーン先に報告されたメンバ2019-12-310000037785米国-GAAP:累積定義された福祉計画調整メンバーSRT:シーン先に報告されたメンバ2019-12-310000037785SRT:累計調整有効期限調整メンバ米国-GAAP:累積定義された福祉計画調整メンバー2019-12-310000037785米国-GAAP:累積換算調整メンバーSRT:累積有効期限調整バランスメンバを採用する2019-12-310000037785SRT:累積有効期限調整バランスメンバを採用するアメリカ-GAAP:累積GainLossNetCashFlowHedgeParentMember2019-12-310000037785米国-GAAP:累積定義された福祉計画調整メンバーSRT:累積有効期限調整バランスメンバを採用する2019-12-310000037785米国-GAAP:累積換算調整メンバー2020-01-012020-12-310000037785アメリカ-GAAP:累積GainLossNetCashFlowHedgeParentMember2020-01-012020-12-310000037785米国-GAAP:累積定義された福祉計画調整メンバー2020-01-012020-12-310000037785米国-GAAP:累積換算調整メンバー2020-12-310000037785アメリカ-GAAP:累積GainLossNetCashFlowHedgeParentMember2020-12-310000037785米国-GAAP:累積定義された福祉計画調整メンバー2020-12-310000037785米国-GAAP:累積換算調整メンバー2021-01-012021-12-310000037785アメリカ-GAAP:累積GainLossNetCashFlowHedgeParentMember2021-01-012021-12-310000037785米国-GAAP:累積定義された福祉計画調整メンバー2021-01-012021-12-310000037785米国-GAAP:累積換算調整メンバー2021-12-310000037785アメリカ-GAAP:累積GainLossNetCashFlowHedgeParentMember2021-12-310000037785米国-GAAP:累積定義された福祉計画調整メンバー2021-12-310000037785米国-GAAP:累積換算調整メンバー2022-01-012022-12-310000037785アメリカ-GAAP:累積GainLossNetCashFlowHedgeParentMember2022-01-012022-12-310000037785米国-GAAP:累積定義された福祉計画調整メンバー2022-01-012022-12-310000037785米国-GAAP:累積換算調整メンバー2022-12-310000037785アメリカ-GAAP:累積GainLossNetCashFlowHedgeParentMember2022-12-310000037785米国-GAAP:累積定義された福祉計画調整メンバー2022-12-310000037785米国-GAAP:累積換算調整メンバー米国-米国公認会計原則:他の総合収入を累積メンバーに再分類する2022-01-012022-12-310000037785米国-GAAP:累積換算調整メンバー米国-米国公認会計原則:他の総合収入を累積メンバーに再分類する2021-01-012021-12-310000037785米国-GAAP:累積換算調整メンバー米国-米国公認会計原則:他の総合収入を累積メンバーに再分類する2020-01-012020-12-310000037785米国-米国公認会計基準:外国為替契約メンバーアメリカ-GAAP:累積GainLossNetCashFlowHedgeParentMember米国-米国公認会計原則:他の総合収入を累積メンバーに再分類する2022-01-012022-12-310000037785米国-米国公認会計基準:外国為替契約メンバーアメリカ-GAAP:累積GainLossNetCashFlowHedgeParentMember米国-米国公認会計原則:他の総合収入を累積メンバーに再分類する2021-01-012021-12-310000037785米国-米国公認会計基準:外国為替契約メンバーアメリカ-GAAP:累積GainLossNetCashFlowHedgeParentMember米国-米国公認会計原則:他の総合収入を累積メンバーに再分類する2020-01-012020-12-310000037785アメリカ-GAAP:累積GainLossNetCashFlowHedgeParentMemberUS-GAAP:InterestRateSwapMember米国-米国公認会計原則:他の総合収入を累積メンバーに再分類する2022-01-012022-12-310000037785アメリカ-GAAP:累積GainLossNetCashFlowHedgeParentMemberUS-GAAP:InterestRateSwapMember米国-米国公認会計原則:他の総合収入を累積メンバーに再分類する2021-01-012021-12-310000037785アメリカ-GAAP:累積GainLossNetCashFlowHedgeParentMemberUS-GAAP:InterestRateSwapMember米国-米国公認会計原則:他の総合収入を累積メンバーに再分類する2020-01-012020-12-310000037785アメリカ-GAAP:累積GainLossNetCashFlowHedgeParentMember米国-米国公認会計原則:他の総合収入を累積メンバーに再分類する2022-01-012022-12-310000037785アメリカ-GAAP:累積GainLossNetCashFlowHedgeParentMember米国-米国公認会計原則:他の総合収入を累積メンバーに再分類する2021-01-012021-12-310000037785アメリカ-GAAP:累積GainLossNetCashFlowHedgeParentMember米国-米国公認会計原則:他の総合収入を累積メンバーに再分類する2020-01-012020-12-310000037785US-GAAP:累計定義されたBenefitPlans調整NetPriorServiceCostCreditMember米国-米国公認会計原則:他の総合収入を累積メンバーに再分類する2022-01-012022-12-310000037785US-GAAP:累計定義されたBenefitPlans調整NetPriorServiceCostCreditMember米国-米国公認会計原則:他の総合収入を累積メンバーに再分類する2021-01-012021-12-310000037785US-GAAP:累計定義されたBenefitPlans調整NetPriorServiceCostCreditMember米国-米国公認会計原則:他の総合収入を累積メンバーに再分類する2020-01-012020-12-310000037785US-GAAP:累計定義された収益計画調整純額未償却赤字メンバー米国-米国公認会計原則:他の総合収入を累積メンバーに再分類する2022-01-012022-12-310000037785US-GAAP:累計定義された収益計画調整純額未償却赤字メンバー米国-米国公認会計原則:他の総合収入を累積メンバーに再分類する2021-01-012021-12-310000037785US-GAAP:累計定義された収益計画調整純額未償却赤字メンバー米国-米国公認会計原則:他の総合収入を累積メンバーに再分類する2020-01-012020-12-310000037785US-GAAP:累計定義されたBenefitPlans調整純資産ログアウトメンバ米国-米国公認会計原則:他の総合収入を累積メンバーに再分類する2022-01-012022-12-310000037785US-GAAP:累計定義されたBenefitPlans調整純資産ログアウトメンバ米国-米国公認会計原則:他の総合収入を累積メンバーに再分類する2021-01-012021-12-310000037785US-GAAP:累計定義されたBenefitPlans調整純資産ログアウトメンバ米国-米国公認会計原則:他の総合収入を累積メンバーに再分類する2020-01-012020-12-310000037785米国-GAAP:累積定義された福祉計画調整メンバー米国-米国公認会計原則:他の総合収入を累積メンバーに再分類する2022-01-012022-12-310000037785米国-GAAP:累積定義された福祉計画調整メンバー米国-米国公認会計原則:他の総合収入を累積メンバーに再分類する2021-01-012021-12-310000037785米国-GAAP:累積定義された福祉計画調整メンバー米国-米国公認会計原則:他の総合収入を累積メンバーに再分類する2020-01-012020-12-310000037785米国-米国公認会計原則:他の総合収入を累積メンバーに再分類する2022-01-012022-12-310000037785米国-米国公認会計原則:他の総合収入を累積メンバーに再分類する2021-01-012021-12-310000037785米国-米国公認会計原則:他の総合収入を累積メンバーに再分類する2020-01-012020-12-310000037785FMC:PTBinaGunaKimiaMembers2020-07-3100000377852020-07-012020-07-310000037785FMC:PTBinaGunaKimiaMembers2020-08-0100000377852022-01-202022-01-200000037785FMC:買い戻し計画メンバー2022-01-012022-12-310000037785FMC:買い戻し計画メンバー2022-02-280000037785US-GAAP:DesignatedAsHedgingInstrumentMember米国-米国公認会計基準:外国為替契約メンバーアメリカ公認会計基準:キャッシュフローヘッジメンバー2022-12-310000037785US-GAAP:DesignatedAsHedgingInstrumentMember米国-米国公認会計基準:外国為替契約メンバー2022-12-310000037785US-GAAP:DesignatedAsHedgingInstrumentMemberアメリカ公認会計基準:キャッシュフローヘッジメンバー2022-12-310000037785US-GAAP:DesignatedAsHedgingInstrumentMemberアメリカ公認会計基準:キャッシュフローヘッジメンバーUS-GAAP:InterestRateSwapMember2022-12-310000037785US-GAAP:DesignatedAsHedgingInstrumentMember米国-GAAP:エネルギー関連デリバティブのメンバー2022-12-31Utr:MMBtu0000037785FMC:外国為替通貨とエネルギー契約メンバーUS-GAAP:DesignatedAsHedgingInstrumentMember2022-12-310000037785米国-公認会計基準:非指定メンバー米国-米国公認会計基準:外国為替契約メンバー2022-12-310000037785米国-米国公認会計基準:外国為替契約メンバー2022-12-310000037785US-GAAP:DesignatedAsHedgingInstrumentMemberUS-GAAP:InterestRateSwapMember2022-12-310000037785米国-公認会計基準:非指定メンバーUS-GAAP:InterestRateSwapMember2022-12-310000037785US-GAAP:InterestRateSwapMember2022-12-310000037785US-GAAP:DesignatedAsHedgingInstrumentMember2022-12-310000037785米国-公認会計基準:非指定メンバー2022-12-310000037785US-GAAP:DesignatedAsHedgingInstrumentMember米国-米国公認会計基準:外国為替契約メンバー2021-12-310000037785米国-公認会計基準:非指定メンバー米国-米国公認会計基準:外国為替契約メンバー2021-12-310000037785米国-米国公認会計基準:外国為替契約メンバー2021-12-310000037785US-GAAP:DesignatedAsHedgingInstrumentMemberUS-GAAP:InterestRateSwapMember2021-12-310000037785米国-公認会計基準:非指定メンバーUS-GAAP:InterestRateSwapMember2021-12-310000037785US-GAAP:InterestRateSwapMember2021-12-310000037785US-GAAP:DesignatedAsHedgingInstrumentMember2021-12-310000037785米国-公認会計基準:非指定メンバー2021-12-310000037785アメリカ公認会計基準:累計GainLossCashFlowHedgeIncludingNon ControlingInterestメンバー米国-米国公認会計基準:外国為替契約メンバー2019-12-310000037785アメリカ公認会計基準:累計GainLossCashFlowHedgeIncludingNon ControlingInterestメンバーUS-GAAP:InterestRateSwapMember2019-12-310000037785アメリカ公認会計基準:累計GainLossCashFlowHedgeIncludingNon ControlingInterestメンバー2019-12-310000037785アメリカ公認会計基準:累計GainLossCashFlowHedgeIncludingNon ControlingInterestメンバーUS-GAAP:DesignatedAsHedgingInstrumentMember米国-米国公認会計基準:外国為替契約メンバー2020-01-012020-12-310000037785アメリカ公認会計基準:累計GainLossCashFlowHedgeIncludingNon ControlingInterestメンバーUS-GAAP:DesignatedAsHedgingInstrumentMemberUS-GAAP:InterestRateSwapMember2020-01-012020-12-310000037785アメリカ公認会計基準:累計GainLossCashFlowHedgeIncludingNon ControlingInterestメンバーUS-GAAP:DesignatedAsHedgingInstrumentMember2020-01-012020-12-310000037785アメリカ公認会計基準:累計GainLossCashFlowHedgeIncludingNon ControlingInterestメンバー米国-米国公認会計基準:外国為替契約メンバー2020-12-310000037785アメリカ公認会計基準:累計GainLossCashFlowHedgeIncludingNon ControlingInterestメンバーUS-GAAP:InterestRateSwapMember2020-12-310000037785アメリカ公認会計基準:累計GainLossCashFlowHedgeIncludingNon ControlingInterestメンバー2020-12-310000037785アメリカ公認会計基準:累計GainLossCashFlowHedgeIncludingNon ControlingInterestメンバーUS-GAAP:DesignatedAsHedgingInstrumentMember米国-米国公認会計基準:外国為替契約メンバー2021-01-012021-12-310000037785アメリカ公認会計基準:累計GainLossCashFlowHedgeIncludingNon ControlingInterestメンバーUS-GAAP:DesignatedAsHedgingInstrumentMemberUS-GAAP:InterestRateSwapMember2021-01-012021-12-310000037785アメリカ公認会計基準:累計GainLossCashFlowHedgeIncludingNon ControlingInterestメンバーUS-GAAP:DesignatedAsHedgingInstrumentMember2021-01-012021-12-310000037785アメリカ公認会計基準:累計GainLossCashFlowHedgeIncludingNon ControlingInterestメンバー米国-米国公認会計基準:外国為替契約メンバー2021-12-310000037785アメリカ公認会計基準:累計GainLossCashFlowHedgeIncludingNon ControlingInterestメンバーUS-GAAP:InterestRateSwapMember2021-12-310000037785アメリカ公認会計基準:累計GainLossCashFlowHedgeIncludingNon ControlingInterestメンバー2021-12-310000037785アメリカ公認会計基準:累計GainLossCashFlowHedgeIncludingNon ControlingInterestメンバーUS-GAAP:DesignatedAsHedgingInstrumentMember米国-米国公認会計基準:外国為替契約メンバー2022-01-012022-12-310000037785アメリカ公認会計基準:累計GainLossCashFlowHedgeIncludingNon ControlingInterestメンバーUS-GAAP:DesignatedAsHedgingInstrumentMemberUS-GAAP:InterestRateSwapMember2022-01-012022-12-310000037785アメリカ公認会計基準:累計GainLossCashFlowHedgeIncludingNon ControlingInterestメンバーUS-GAAP:DesignatedAsHedgingInstrumentMember2022-01-012022-12-310000037785アメリカ公認会計基準:累計GainLossCashFlowHedgeIncludingNon ControlingInterestメンバー米国-米国公認会計基準:外国為替契約メンバー2022-12-310000037785アメリカ公認会計基準:累計GainLossCashFlowHedgeIncludingNon ControlingInterestメンバーUS-GAAP:InterestRateSwapMember2022-12-310000037785アメリカ公認会計基準:累計GainLossCashFlowHedgeIncludingNon ControlingInterestメンバー2022-12-310000037785米国-公認会計基準:非指定メンバー米国-米国公認会計基準:外国為替契約メンバー2022-01-012022-12-310000037785米国-公認会計基準:非指定メンバー米国-米国公認会計基準:外国為替契約メンバー2021-01-012021-12-310000037785米国-公認会計基準:非指定メンバー米国-米国公認会計基準:外国為替契約メンバー2020-01-012020-12-310000037785米国-公認会計基準:非指定メンバー2022-01-012022-12-310000037785米国-公認会計基準:非指定メンバー2021-01-012021-12-310000037785米国-公認会計基準:非指定メンバー2020-01-012020-12-310000037785アメリカ-GAAP:公正価値は再帰的メンバーを測定する米国-米国公認会計基準:外国為替契約メンバー2022-12-310000037785アメリカ-GAAP:公正価値は再帰的メンバーを測定する米国-米国公認会計基準:外国為替契約メンバーアメリカ-公認会計基準:公正価値入力レベル1メンバー2022-12-310000037785アメリカ-GAAP:公正価値は再帰的メンバーを測定する米国-米国公認会計基準:外国為替契約メンバーアメリカ-公認会計基準:公正価値入力レベル2メンバー2022-12-310000037785アメリカ-GAAP:公正価値は再帰的メンバーを測定する米国-米国公認会計基準:外国為替契約メンバーアメリカ-公認会計基準:公正価値投入レベル3メンバー2022-12-310000037785アメリカ-GAAP:公正価値は再帰的メンバーを測定するUS-GAAP:InterestRateSwapMember2022-12-310000037785アメリカ-GAAP:公正価値は再帰的メンバーを測定するアメリカ-公認会計基準:公正価値入力レベル1メンバーUS-GAAP:InterestRateSwapMember2022-12-310000037785アメリカ-GAAP:公正価値は再帰的メンバーを測定するアメリカ-公認会計基準:公正価値入力レベル2メンバーUS-GAAP:InterestRateSwapMember2022-12-310000037785アメリカ-GAAP:公正価値は再帰的メンバーを測定するアメリカ-公認会計基準:公正価値投入レベル3メンバーUS-GAAP:InterestRateSwapMember2022-12-310000037785アメリカ-GAAP:公正価値は再帰的メンバーを測定する2022-12-310000037785アメリカ-GAAP:公正価値は再帰的メンバーを測定するアメリカ-公認会計基準:公正価値入力レベル1メンバー2022-12-310000037785アメリカ-GAAP:公正価値は再帰的メンバーを測定するアメリカ-公認会計基準:公正価値入力レベル2メンバー2022-12-310000037785アメリカ-GAAP:公正価値は再帰的メンバーを測定する米国-米国公認会計基準:外国為替契約メンバー2021-12-310000037785アメリカ-GAAP:公正価値は再帰的メンバーを測定する米国-米国公認会計基準:外国為替契約メンバーアメリカ-公認会計基準:公正価値入力レベル1メンバー2021-12-310000037785アメリカ-GAAP:公正価値は再帰的メンバーを測定する米国-米国公認会計基準:外国為替契約メンバーアメリカ-公認会計基準:公正価値入力レベル2メンバー2021-12-310000037785アメリカ-GAAP:公正価値は再帰的メンバーを測定する米国-米国公認会計基準:外国為替契約メンバーアメリカ-公認会計基準:公正価値投入レベル3メンバー2021-12-310000037785アメリカ-GAAP:公正価値は再帰的メンバーを測定するUS-GAAP:InterestRateSwapMember2021-12-310000037785アメリカ-GAAP:公正価値は再帰的メンバーを測定するアメリカ-公認会計基準:公正価値入力レベル1メンバーUS-GAAP:InterestRateSwapMember2021-12-310000037785アメリカ-GAAP:公正価値は再帰的メンバーを測定するアメリカ-公認会計基準:公正価値入力レベル2メンバーUS-GAAP:InterestRateSwapMember2021-12-310000037785アメリカ-GAAP:公正価値は再帰的メンバーを測定するアメリカ-公認会計基準:公正価値投入レベル3メンバーUS-GAAP:InterestRateSwapMember2021-12-310000037785アメリカ-GAAP:公正価値は再帰的メンバーを測定する2021-12-310000037785アメリカ-GAAP:公正価値は再帰的メンバーを測定するアメリカ-公認会計基準:公正価値入力レベル1メンバー2021-12-310000037785アメリカ-GAAP:公正価値は再帰的メンバーを測定するアメリカ-公認会計基準:公正価値入力レベル2メンバー2021-12-310000037785アメリカ-GAAP:公正価値は再帰的メンバーを測定するアメリカ-公認会計基準:公正価値投入レベル3メンバー2021-12-310000037785アメリカ-公認会計基準:財務保証メンバー2022-12-310000037785米国-公認会計基準:保証債務メンバー2022-12-310000037785米国-公認会計基準:保証債務メンバー2022-01-012022-12-310000037785国:brアメリカ-GAAP:人気のない規制行動メンバー2022-12-310000037785国:brアメリカ-GAAP:人気のない規制行動メンバー2021-12-310000037785国:brアメリカ-GAAP:人気のない規制行動メンバー2022-01-012022-12-310000037785FMC:間接税問題のメンバー2022-12-310000037785SRT:北米メンバ2022-12-310000037785SRT:北米メンバ2021-12-310000037785SRT:ラテンアメリカ系アメリカ人メンバー2022-12-310000037785SRT:ラテンアメリカ系アメリカ人メンバー2021-12-310000037785アメリカ-GAAP:ヨーロッパ中東アフリカメンバー2022-12-310000037785アメリカ-GAAP:ヨーロッパ中東アフリカメンバー2021-12-310000037785SRT:アジア太平洋地域メンバ2022-12-310000037785SRT:アジア太平洋地域メンバ2021-12-310000037785国/地域:南カリフォルニア2022-12-310000037785国/地域:南カリフォルニア2021-12-310000037785国:アメリカ2022-12-310000037785国:アメリカ2021-12-310000037785国:DK2022-12-310000037785国:DK2021-12-3100000377852022-01-012022-03-3100000377852022-04-012022-06-3000000377852021-01-012021-03-3100000377852021-04-012021-06-3000000377852021-07-012021-09-3000000377852021-10-012021-12-310000037785US-GAAP:AllowanceForCreditLossMember2021-12-310000037785US-GAAP:AllowanceForCreditLossMember2022-01-012022-12-310000037785US-GAAP:AllowanceForCreditLossMember2022-12-310000037785米国-GAAP:ValuationAllowanceOfDeferredTaxAssetsMember2021-12-310000037785米国-GAAP:ValuationAllowanceOfDeferredTaxAssetsMember2022-01-012022-12-310000037785米国-GAAP:ValuationAllowanceOfDeferredTaxAssetsMember2022-12-310000037785US-GAAP:AllowanceForCreditLossMember2020-12-310000037785US-GAAP:AllowanceForCreditLossMember2021-01-012021-12-310000037785米国-GAAP:ValuationAllowanceOfDeferredTaxAssetsMember2020-12-310000037785米国-GAAP:ValuationAllowanceOfDeferredTaxAssetsMember2021-01-012021-12-310000037785US-GAAP:AllowanceForCreditLossMember2019-12-310000037785US-GAAP:AllowanceForCreditLossMember2020-01-012020-12-310000037785米国-GAAP:ValuationAllowanceOfDeferredTaxAssetsMember2019-12-310000037785米国-GAAP:ValuationAllowanceOfDeferredTaxAssetsMember2020-01-012020-12-31

アメリカです

アメリカ証券取引委員会

ワシントンD.C.,20549

_______________________________________________________________________

表10-K

__________________________________________________________________________

| | | | | |

| ☒ | 1934年証券取引法第13条又は15条に基づいて提出された年次報告 |

本財政年度末まで十二月三十一日, 2022

あるいは…。

| | | | | |

| ☐ | 1934年証券取引法第13条又は15条に基づいて提出された移行報告 |

_から_への過渡期

手数料書類番号1-2376

__________________________________________________________________________

FMC社

(登録者の正確な氏名はその定款に記載)

__________________________________________________________________________ | | | | | | | | | | | |

| デラウェア州 | | 94-0479804 |

(明またはその他の司法管轄権 会社や組織) | | (税務署の雇用主 識別番号) |

| | |

| クルミ街2929番地 | フィラデルフィアです | ペンシルバニア州 | 19104 |

| (主にオフィスアドレスを実行) | | | (郵便番号) |

登録者の電話番号は市外局番を含んでいます215-299-6000

__________________________________________________________________________

同法第12条(B)に基づいて登録された証券: | | | | | | | | | | | | | | |

| クラスごとのタイトル | | 取引記号 | | 登録された各取引所の名称 |

| 普通株は、1株当たり0.10ドルです | | FMC | | ニューヨーク証券取引所 |

同法第12条(G)に基づいて登録された証券:

ありません

登録者が証券法規則405で定義されている経験豊富な発行者である場合は、再選択マークで示してください。 はい、そうです x No ¨

登録者がこの法第13節または第15節(D)節に基づいて報告を提出する必要がないかどうかを再選択マークで示す。 Yes ¨ 違います。 x

再選択マークは、登録者が(1)過去12ヶ月以内(または登録者がそのような報告の提出を要求されたより短い期間)に、1934年の証券取引法第13条または15(D)節に提出されたすべての報告書を提出したかどうか、および(2)過去90日以内にそのような提出要件に適合しているかどうかを示す。 はい、そうです x No ¨

再選択マークは、登録者が過去12ヶ月以内(または登録者がそのような文書の提出を要求されたより短い時間以内)に、S−T規則405条(本章232.405節)に従って提出を要求した各相互作用データファイルを電子的に提出したか否かを示す。 はい、そうです x No ¨

登録者が大型加速申告会社,加速申告会社,非加速申告会社,小さな報告会社,あるいは新興成長型会社であることを再選択マークで示す。取引法第12 b-2条の規則における“大型加速申告会社”、“加速申告会社”、“小申告会社”、“新興成長型会社”の定義を参照されたい。

| | | | | | | | | | | | | | | | | | | | |

| 大型加速ファイルサーバ | | ☒ | | ファイルマネージャを加速する | | ☐ |

| | | | | | |

| 非加速ファイルサーバ | | ☐ | | 規模の小さい報告会社 | | ☐ |

| | | | | | |

| | | | 新興成長型会社 | | ☐ |

| | | | | | |

| 新興成長型企業であれば、登録者が延長された移行期間を使用しないことを選択したか否かを再選択マークで示し、取引所法第13(A)節に提供された任意の新たまたは改正された財務会計基準を遵守する。 | | |

| ☐ |

登録者が報告書を提出したかどうかを再選択マークで示し、その経営陣が“サバンズ-オクスリ法案”(“米国連邦法典”第15編、第7262(B)節)第404(B)条に基づいてその財務報告の内部統制の有効性を評価したことを証明する。この評価は、その監査報告書を作成または発行する公認会計士事務所によって行われる。 ☒

| | | | | | | | |

証券が同法第12条(B)に基づいて登録されている場合は,登録者の財務諸表が以前に発表された財務諸表の誤り訂正を反映しているか否かを示すチェックマークを適用する。 | | ☐ |

| | |

これらのエラーのより真ん中に登録者の任意の実行者が関連回復中に第240.10 D−1(B)条に従って受信されたインセンティブベースの補償に従って回復分析を行う必要があるかどうかを再選択マークで示す。 | | ☐ |

登録者が空殻会社であるか否かをチェックマークで示す(取引法第12 b-2条で定義されるように)☐ No ☒

2022年6月30日現在,すなわち登録者の第2財期の最終日,登録者の非関連会社が保有する投票権のある株の総時価は$である13,407,027,345それは.非関連会社が保有する議決権のある株の時価には、登録者の執行者や取締役が保有するそれらの株の価値は含まれていない。

最後までの実行可能日まで、発行者が所属する各種普通株の流通株数を明記した

2022年12月31日までに125,110,804登録者の発行された普通株式。

引用で編入された書類

| | | | | | | | |

| 文書 | | 表格10-K参照 |

| 2023年株主周年大会依頼書部分 | | 第三部 |

FMC社

2022 Form 10-K

カタログ表

| | | | | |

| | ページ |

第1部 | |

プロジェクト1.ビジネス | 4 |

第1 A項。リスク要因 | 13 |

項目1 B。未解決従業員意見 | 19 |

項目2.財産 | 19 |

項目3.法的訴訟 | 19 |

プロジェクト4.鉱山安全情報開示 | 20 |

プロジェクト4 Aです。私たちの執行官に関する情報は | 20 |

| |

第II部 | |

| |

項目5.登録者普通株の市場、関連株主事項、発行者による株式証券の購入 | 20 |

第六項です[保留されている] | 22 |

プロジェクト7.経営陣の財務状況と経営成果の検討と分析 | 22 |

第七A項。市場リスクの定量的·定性的開示について | 45 |

項目8.財務諸表と補足データ | 46 |

項目9.会計·財務開示面の変更と会計士との相違 | 114 |

第9条。制御とプログラム | 114 |

プロジェクト9 B。その他の情報 | 114 |

プロジェクト9 Cです。検査妨害に関する外国司法管区の開示 | 114 |

| |

第三部 | |

| |

プロジェクト10.取締役、上級管理者、および企業管理 | 115 |

プロジェクト11.役員報酬 | 115 |

プロジェクト12.特定の実益所有者の保証所有権及び管理職及び株主に関する事項 | 115 |

第13項:特定の関係及び関連取引、並びに取締役独立性 | 115 |

プロジェクト14.チーフ会計士費用とサービス | 116 |

| |

第4部 | |

| |

プロジェクト15.証拠品および財務諸表の添付表 | 117 |

項目16.表格10-Kの概要 | 120 |

サイン | 121 |

第1部

FMC社は1928年に設立され、デラウェア州の法律に基づいて設立され、その主な実行事務室はペンシルバニア州フィラデルフィアクルミ街2929号、郵便番号19104にある。本10-K表年次報告では、文意に別途説明や指示があるほか、“FMC”、“会社”、“私たち”または“私たち”系は、FMC社とその合併子会社とその前身を指す。私たちが米国証券取引委員会(“米国証券取引委員会”)に提出した年間、四半期、現在の報告書のコピー、およびこれらの報告書のどのような修正も、私たちのサイトで見つけることができますWwwv.FMC.com私たちがアメリカ証券取引委員会にこのような材料を提供した後、できるだけ早く。

プロジェクト1.ビジネス

一般情報

FMC社は世界的な農業科学会社であり,栽培者が増加する世界人口のために食物,飼料,繊維と燃料を生産するのを支援するとともに,変化する環境に適応することに取り組んでいる。FMCの革新的作物保護解決策は,栽培者,作物コンサルタントおよび芝生と病虫害管理専門家が安全や環境を損なうことなく,経済的に彼らの最も厳しい挑戦に対応できるようにした。FMCは新たな殺虫剤,除草剤,殺菌剤活性成分,製品配合,先駆的技術の発見に取り組んでおり,これらは地球に優れてきた。

FMC戦略

この10年間、私たちは私たちのポートフォリオを簡素化し、農業用化学品市場の一流のリーダーと5番目の世界革新者になった。私たちの強力な競争地位は、私たちの技術と革新と私たちの地理的バランスと作物多様性によって推進され、これはFMCが2020年、2021年、2022年に私たちの重要な市場でシェアを占めるのを助ける

私たちのバイオテクノロジーを含む殺虫剤、除草剤、殺菌剤は、5つの活性成分工場、16個の配合、包装場所で生産され、約120カ国と地域で販売されている。農民が少ない耕地でより多くの食糧を持続的に栽培するのを助けるには、絶え間ない新製品と技術が必要である。我々は農業業界で最も生産性のある植保管の1つに投資しており,23種類の発見されている新たな活性成分と11種類の開発中の新たな活性成分を有している。これらの分子には18種類以上の新しい作用パターンがあります

我々は合計21の製造工場を所有し運営しており,規模運営があり,強力な資源と世界的なカバー範囲を持ち,変化する市場状況に対応している。私たちのサプライチェーン組織は、過去数年間、化学工業業界が何度も閉鎖やその他の中断を繰り返してきたにもかかわらず、顧客の供給を継続し、私たちの業務を発展させるために効果的に努力しています

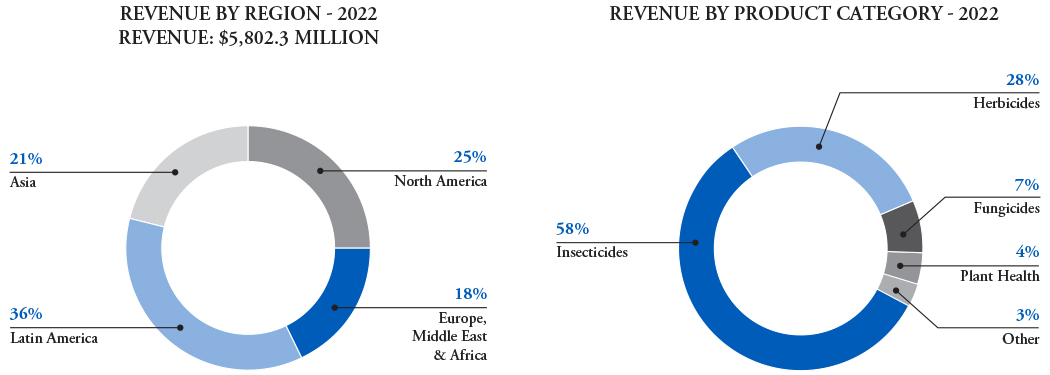

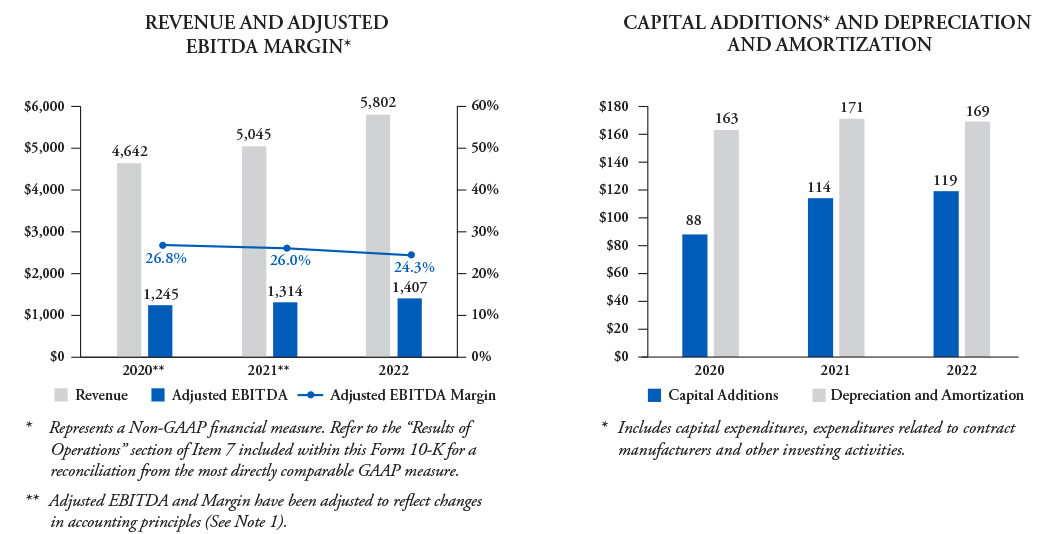

FMC収入は約15%、または有機的に18%増加します(1) 外貨の影響を除いて、北米とラテンアメリカの強い販売量増加と定価収益に後押しされて、2022年には前年比増加した。2022年の約6億ドルの売上高は過去5年間に発売された製品からで、総収入の10%を占めている。2022年にカナダでCoragenの新製品を発売しました®RynaxypyrをベースとしたMAX殺虫剤® ブラジルで活躍しているボラル®Full、私たちの新しい除草剤混合製品。アルゼンチンとパラグアイのOnsuvaで新製品を発売しました®私たちの新しいフッ素化タバコの有効成分に基づく殺菌剤。2022年に発売された製品の売上高は約1億ドル。私たちのアミンRynaxypyr®Cyazyrと®活性成分は、引き続き我々の製品組み合わせの重要な構成要素であり、2022年の総売上高は約21億ドルであり、総収入の約36%を占めている。私たちはまた私たちの植物健康計画をFMCの生物製品プラットフォームを含めて8%増加させた。植物健康の現在の売上高は2億3千万ドルを超え、市場成長を超えている。

FMCは2022年には全体の植保市場よりも良好であり,2021年に比べて2022年の植保市場の増加は2桁と低い範囲であると予想される。外貨は通年営業の逆風である.上述したように、私たちの収入成長率は十五%で、外貨の影響を除いて、私たちの有機的なものです(1)成長率は18%だった。FMCの革新は,我々の現在の先進製品の組合せから我々の研究開発発見,開発と新配合まで,我々の業績に貢献している.我々の技術組合せには,植物健康,応用技術,配信システムにおける具体的な革新と,Arc圃場知能(人工知能や機械学習を利用した正確な農業プラットフォーム)による先進農学的知見がある。

__________________

(1)有機収入増加は、外貨変動の影響を含まない非公認会計基準用語である。我々の有機収入非公認会計基準台帳については、わが経営陣の第7項の議論と分析における“経営結果”の部分を参照されたい。

買収と資産剥離

2022年6月29日、デンマークに本社を置くフェロモン研究·生産会社BioPHero APSを買収する最終合意が発表された。今回の買収は,我々の製品組合せと研究開発プロセスに最先端の生物生産フェロモン虫害制御技術を追加し,革新と持続可能な作物保護解決策を提供するリーダーとしての役割を明らかにした。約1.93億ドルの買収価格は主に2022年7月19日の成約時に支払われた。今回の買収にはBioPHeroのすべての技術、知的財産権、供給協定、従業員、業務純資産が含まれている。

我々はFMC Venturesによる投資を継続しており,FMC Venturesは2020年に設立されたベンチャー部門であり,農業業界で新興技術を開発·応用しているスタートアップ企業と早期会社への戦略投資を目指している。

FMCは2020年5月、Isagro S.p.A(“Isagro”)と拘束力のある契約を締結し、IsagroからFluindapyr有効成分資産の余剰権利を買収した。2020年7月、私たちはイサグロと資産売買協定を締結した。2020年10月2日、私たちは約6500万ドルの買い取り価格でこの取引を完了した。2012年の研究開発協力協定に基づき,FMCとIsagroはFluindapyrを共同開発した。この取引はFMCにFluindapyr活性成分の全世界的権利を提供し、米国、ヨーロッパ、アジア、ラテンアメリカの主要殺菌剤市場を含む。この取引は、専有広域殺菌剤分子のすべての知的財産権、技術ノウハウ、登録、製品配合、その他のグローバル資産をFMCに移転した。買収された資産は進行中の研究と開発に分類されている。会計面の考慮は、本表格10−Kに掲げる連結財務諸表の付記9を参照。この取引は我々の殺菌剤製品の組合せを拡大し,Fluindapyr活性成分の全世界的権利を獲得し,我々の製品ラインの重要な戦略的補完である。2022年にはアルゼンチンやパラグアイで有効なフッ素化煙をベースとしたOnsuva殺菌剤が発売された。Onsuva殺菌剤は大豆や落花生作物に対する病害である。

私たちの業務に関する財務情報

(金融情報機関:百万)

次の表に我々の業務生産の主要製品,原材料,用途を示す

| | | | | | | | |

| 製品 | 原材料.原材料 | 用途 |

| 殺虫剤 | 合成化学中間体 | 大豆、トウモロコシ、果物と野菜、綿花、サトウキビ、米及び穀類を含む農作物を保護し、家庭、花園及びその他の専門市場の病虫害防除を含む虫害及び非農業用途から保護する |

| 除草剤 | 合成化学中間体 | 綿花、サトウキビ、水稲、トウモロコシ、大豆、穀類、果物および野菜を含む作物を保護し、雑草の成長を防止し、芝生および道端を含む非農業用途のための |

| 殺菌剤 | 合成化学中間体 | 穀物、果物、野菜などの農作物を真菌症から保護する |

| 植物の健康 | 生物中間体 | 大豆、トウモロコシ、果物と野菜、綿花、サトウキビ、水稲と穀類を含む作物を保護し、病虫害を防止し、生産量を高める |

私たちのグローバル製造·流通インフラは、グローバル顧客の需要に迅速に対応でき、一方の地域の積極的な経済傾向で他の地域の経済下振れ傾向を相殺し、現地収入を現地コストに合わせて通貨変動の影響を減らすことができるようにしている。以下のグラフは主な地理地域と主要製品別に私たちの売上を詳しく紹介しています。

次の表は主な地理的地域で私たちの長期資産を提供しています

| | | | | | | | | | | |

| (単位:百万) | 十二月三十一日 |

| 2022 | | 2021 |

| 長寿資産 | | | |

| 北米.北米 | $ | 1,060.7 | | | $ | 1,091.3 | |

| ラテンアメリカ.ラテンアメリカ | 759.0 | | | 742.6 | |

| ヨーロッパ中東アフリカ | 1,684.1 | | | 1,499.0 | |

| アジア | 2,018.2 | | | 2,092.3 | |

| 合計する | $ | 5,522.0 | | | $ | 5,425.2 | |

製品と市場

私たちの製品の組み合わせは三種類の農薬を含んでいます:殺虫剤、除草剤、殺菌剤です。私たちの製品ラインの大部分は殺虫剤と除草剤で構成されていて、私たちはますます多くの殺菌剤製品の組み合わせがあり、主に高価値作物分野に使われています。我々の殺虫剤は様々な害虫の防除に用いられているが,我々の除草剤製品の組み合わせは主に制御困難な雑草を対象としている。また、私たちは生物製品、作物栄養、種子処理製品を含む、私たちの植物健康計画に多くの投資を行った。FMCがデンマークの研究開発チームで開発したバイオテクノロジーは優れた持続可能な発展概況を提供し,我々の合成製品の有力な補完とした。私たちの生物製品は高い安定性、長賞味期限、低使用率、他の化学品との互換性など、競争相手を超えた特性を持っている。

私たちは自分の販売とマーケティング組織を持っていて、すべての4地域の流通業者、小売業者、協同組合の組み合わせで市場に参入します。また、ブラジルなど特定の国の栽培農家にも直接販売している。これらと他の連合を通じて、私たち自身の的確なマーケティング努力、新技術を獲得する機会と私たちの革新計画に加えて、私たちは重要な農業と非作物市場での私たちの参入を維持し、強化し、新製品を開発し、私たちが引き続き効果的な競争を続けるのを助けると予想される。

業界の概要

農業と非作物化学品の3つの主要カテゴリーは,殺虫剤,除草剤,殺菌剤であり,それぞれ世界の工業収入の約40%,29%と28%を占めている。

いくつかのリードした植物保会社の合併後、農業用化学品業界は更に統合され、その中にFMC、中国化学工業(先正達グループの所有者、その中に前先正達とアダマ)、バイエル株式会社(2018年に孟山都を買収)、バズフ株式会社とCorteva Agriscienceが含まれている。この5つの革新会社は現在、植保業界の世界売上高の約71%を占めている。次の農薬メーカーには、UPL株式会社、住友化学株式会社、新農株式会社が含まれています。FMCは様々な差別化戦略を採用して、ある作物、市場、地理的位置に集中した独自の技術で競争するとともに、低コスト製造モデルの支持を得ています。

生長

私たちは世界有数の農薬生産者の中の一つだ。私たちの製品の組み合わせにはいくつかの製品が特許保護された活性成分に基づいていて、市場モデルの成長よりはるかに高く続いています。私たちの相互補完技術は

改良された配合能力とより広範な革新ルートは、それによって新しい差別化製品を産生する。私たちは強化された市場参入地位と拡大されたポートフォリオを利用して短期的な成長を達成し続けている。

私たちは、既存の製品ラインの新しいおよび承認された用途、ならびに取得、アクセス、開発、マーケティング、流通および/または補充化学品、生物製品および関連技術を販売することによって、私たちの製品の組み合わせと私たちの能力を強化して、私たちのターゲット市場と顧客に効果的にサービスするために成長を続けています。

我々の成長努力は環境互換性と持続可能な解決策の開発に集中しており、これらの解決策は農民の生産量を効果的に向上させ、薬剤耐性が出現する可能性のある製品に代替品を提供することができる。私たちは技術の獲得と更なる開発と革新に投資することで製品ライフサイクルを延長し、私たちの顧客に独特で差別化された製品を提供することに取り組んでいます。私たちの外部成長努力は、私たちの市場参入を支援し、既存の製品の組み合わせを補完し、または隣接分野に入る機会を提供するための製品買収、化学品および技術の内部許可、および連合を含む。私たちは他社と一連の開発·流通協定を締結し、新技術や製品を得る機会を提供し、その後これらの技術や製品を商業化することができる。

FMC精密農業では、著者らはしばしば受賞したArc農場スマートプラットフォームを拡大しており、これは独自の移動解決方案であり、リアルタイムと歴史データ、昆虫学モデル、超地元天気情報と畑センサーの予測モデリングを通じて、農民が虫害圧力をよりよく理解し、管理するのを助ける。Arc農場知能は現在すでに20余りの国と地区で提供され、敷地は2,000万エーカーであり、栽培者が虫害圧力により有効に対応でき、虫害がエスカレートする前に管理し、より持続可能な方法でアプリケーションに対応できるようにした

我々のベンチャー部門FMC Venturesは2022年に引き続きそのポートフォリオを構築し,新技術や破壊的技術に取り組むスタートアップ企業と早期会社に対して新たな協力と戦略投資を行っている。これらのプロジェクトは、ロボット、無人機技術、農業-金融技術、病原体検出、土壌健康、ポリペプチド、フェロモンを含むいくつかの重要な技術分野を越えて、私たちの内部能力を支持または増強した。2022年、FMC VenturesはMicropepへの投資を増加し、Micropepはスタートアップ会社であり、植物遺伝子とタンパク質に対する短天然ポリペプチド分子を開発し、制御する。このベンチャー投資部門はまた、ブラジル栽培者の運営資金需要を満たすために、金融科学技術農業創業会社Traveに投資することに同意した。FMC Venturesはゲームルールを変更する革新を探し、投資し続け、これらの革新は作物保護の未来を形作った。

ヒドラジン成長戦略

私たちの製品の組み合わせは2つの重要なヒドラジン分子を特徴としています®クロトリニプリとセナプリル®(シアノフェニルプロピルアミン)活性-2022年の年収合計は約21億ドルであった。この2種類の分子は性能面で業界をリードしており、高効率の低用量率と迅速、システム、長期の残留制御を結合している。これらの属性はすぐにRynaxypyrを作成しました®世界有数の害虫防除技術として、Rynaxypyrをカバーする物質成分特許が満期になるにもかかわらず、強力な成長が続くと予想されています®2022年末から特定の国で活躍する。私たちの真珠®Activeは第二世代ヒドラジンであり,より多くの製品登録を得るにつれて急速に増加している。Cyazypyrを期待しています®その活性成分物質成分特許が2020年代半ばから満期になったにもかかわらず、引き続き強力な成長を続ける。この予想は我々の広範な特許状況と重要な特許マイルストーンのタイミングに基づくだけでなく、他の重要な要素にも基づいており、これらの要素はFMCが重要な特許が満期になった後も引き続き利益を得てヒドラジン専門権を発展させる。ヒドラジンの成長を支持するいくつかの重要な要素は登録とデータ保護、商業戦略、ブランド認知度及び製造とサプライチェーンの複雑性及びFMCの効率を含む

特許と商業秘密です。FMCビアミン殺虫特許は、物質の組成である活性成分およびいくつかの中間体、製造プロセスである活性成分および特定の中間体、配合、使用、および使用を含む多くの異なる特許ファミリーからなる。Rynaxypyrの場合® Cyazyrと® Actives関連特許は,2022年12月31日現在,33世帯が76カ国·地域でライセンス特許を出願しており,合計727件の有効な授権特許と大量の出願されている特許がある。より詳細は、本プロジェクト1の“特許、商標、およびライセンス”を参照されたい。FMCのプロセス特許は、有効成分であるクロロプロパノールおよびシアノプロパノール、ならびに最終製品を製造するための重要な中間体の製造プロセスを含む。クロロプロパノールは生産を必要とする複雑な分子であり、16個の異なるステップが必要であり、FMCは許可された特許を有しており、これら16のプロセスステップの多くのステップおよびいくつかの中間体化学品をカバーしており、私たちは商業秘密によって製造プロセスの他の側面を保護する。シアン化イソプロピルベンゼンも同様に複雑で、一連の類似した知的財産権によってカバーされている。その中の多くの中間過程特許の有効期限は物質構成特許の有効期限をはるかに超え、ある場合、甚だしきに至っては本10年末まで続く。模倣薬クロロシアネートまたはシアノメチルフェニルプロピルアミンを製造および販売しようとし、FMCの広範な製品セキュリティデータに依存する第三者は、彼らの製品がFMCのRynaxypyrと同じ規制セキュリティプロファイルを有することを証明することを要求されるであろう®Cyazyrと®活発な分子。このような製造困難な分子に対する規制要求を満たすためには,第三者はFMC特許の同じプロセスを用いてこれらの活性成分を生産しなければならないと信じており,そうであれば特許が満期になるまで侵害行為であり,侵害への挑戦を受けている。FMCはまた、重要な商業的意義を有する最終製品で発見された特定の製剤にクロロアミノトリニオールまたはシアノトラニオールを使用することをカバーする処方特許を有している

データ保護を規制する。特許権に加えて、世界各地の各種農薬法律法規は、データ保護の形態で最初の有効成分登録者に追加的な保護を提供し、組成物又はプロセス特許が満了した後にデータ保護を延長することができる。これらのルールは,適用された活性成分物質特許が満了した後であっても,製品革新者や初期活性成分登録者(例えばFMC)により長時間のキー参照データの独占使用期間を提供するのに有効である。また、ある国では、専属使用期間が満了した後であっても、初期登録者の参照データに依存する非特許登録者を求めても、初期登録者に巨額の賠償金を支払わなければならない可能性がある。FMCのヒドラジン製品の場合、この権利は米国とEUを含む重要な市場に適用される。

FMCヒドラジン専門権を発展させる。FMCはRynaxypyrを含むエンドユーザ製品を供給するための戦略を実行している®Cyazyrと®特許が満期になるまで広範な会社に活躍し、その見返りとして、これらの会社から長期購入承諾を確立する。これらの配置はまた、限られた特許、データ、および/または商標許可を含むことができる。このようなパートナー関係は、他の会社にヒドラジンベースの製品を開発して販売させることで、農民の需要を満たすことができ、これらの製品は私たちの現在のポートフォリオの範囲内ではなく、これらの農民に競争相手に代わるより良い殺虫剤を提供することができ、その製品の安全性や薬効の特徴はRynaxypyrに及ばない®Cyazypyrでも®活発な分子。これらの合意は、よく知られて信頼されているRynaxyrの使用を第三者に要求することができるかもしれない®Cyazypyrでも®FMCで提供された活性成分を用いて調製した最終用途製品上のブランド名。2022年12月31日までに、大手多国籍企業5社と世界的な合意に達し、15カ国·地域を超える約50の単独の地方/国/地域と合意した。私たちは私たちが接触している会社ではなく、他の会社との機会を模索し続けている。また,FMCは世界各地の栽培者のニーズに応えるために,一連の新たなヒドラジン含有製品の組合せを開発している。これらの製品の中で最初の商標はElevestです®、Vantacor®アルタコールと®Evoは2020年末から2022年まで、米国やカナダ、オーストラリアを含む他の国で発売され、2023年以降にはより多くの国で発売される。私たちの現在のヒドラジン生産ラインには約20種類の本10年に発売される新製品が含まれており、私たちは引き続きヒドラジン化学に基づく更なる革新を探索する。

製造の複雑さです今日FMCはマルチステッププロセスに必要なすべての中間体と最終的なRynaxypyrを生産しています® Cyazyrと®私たち自身の活性成分製造工場、あるいは長期独占技術許可協定によって生産されたキー契約メーカーによって、活性成分を購入することができます。第三者がこのような複雑なサプライチェーンと製造ネットワークをコピーすることは非常に大きな資本要求を持つ重大な任務になるだろう。また,我々の製造技術,我々の業務規模,および製造プロセス改善への継続的な投資を考慮すると,FMCの製造コストは,これらのヒドラジン製品をすべての適用法で生産しようとしている他のいかなる会社よりも大きく低いと信じている

結論的に、この4つの要素--深い特許権、独自の規制データ、私たちのブランド認知度を利用した強力なビジネス方法、および大規模な製造複雑性を管理する能力は、FMCが第三者パートナーになり、最終的に未来に農民にクロロシアネートとシアノメチルフェニルプロピルアミン製品を供給する第一選択会社になると予想される基礎を提供してくれる

原材料の供給源と獲得性

私たちは多くのサプライヤーが原材料と中間体化学品を提供して運営を支援している。これらの材料はFMCのサプライヤーの組み合わせを戦略的にバランスさせるために世界的に調達されている

特許、商標、ライセンス

農業科学会社として、FMCは革新を信じ、知的財産権を通じて革新を保護する。私たちは、私たちの業務に重要な米国と外国特許、商標、商業秘密、および他の知的財産権を大量に所有し、許可している。また、私たちは協力を通じて私たちのノウハウを許可し、私たちの知的財産権を有効に利用できるようにすることを求めています。FMC知的財産権は私たちに顕著な競争優位性を提供し、この優位性を拡大し、更新していきたい。私たちは、新しい活性成分および生物製品を発見し、開発し、新しい配合、混合物、または他の概念を通じて製造プロセスおよび既存の活性成分を改善し続けるために、私たちの技術投資を管理する。FMCの技術革新過程はこれらの革新を捕捉し、そして最適な知的財産権形式を通じてそれらを保護する。私たちはまた、第三者が持っている特許の下でいくつかの活性成分および他の技術を許可し、私たちのいくつかの特許を第三者に許可した

私たちの特許は、私たちの化学および生物活性成分、中間体化学品、このような活性成分または中間体を生産する製造プロセス、配合および製品用途、およびFMC新製品ラインの研究開発活動を支持する多くの側面を含む、私たちの業務の多くの側面をカバーしている。特許は各管轄区によって付与され,我々の特許期間はそれぞれの管轄区と年金の支払いに依存する.

同社は2022年12月31日現在、有効に付与された米国特許約200件と有効な外国特許(補足特許証明書を含む)2600件を有しており、世界では約2100件の特許出願が出願されている。

現在の製品の組み合わせではビアミン殺虫製品はRynaxypyrに基づいています®(クロロトリニプリド)とサイゾールアルコール®(シアノフェニルプロピルアミン)有効成分は多くの特許権を有しており、この特許権は今後長い間有効であろう。次の表にビアミンが特許権を付与されたことに関する詳細を示す

| | | | | | | | | | | |

| 2022年12月31日までのタイプ別有効ライセンス特許数*:クロロトリプリルとシアノトリプリル |

| アメリカです | | 外国.外国 |

| 活性成分 | 2 | | 162 |

| 中間体及び製造方法 | 19 | | 230 |

| 配合/混合物/用途 | 6 | | 308 |

| 合計する | 27 | | 700 |

*特許ファミリーは1つのタイプにのみ分類されますが、いくつかのタイプが含まれている場合があります。

| | | | | | | | | | | |

特許が付与された残存寿命: 2022年12月31日までのクロロトリップとシアノトリプリル |

| アメリカです | | 外国.外国 |

| 2027年12月31日まで | 11 | | 520 |

| 2028 - 2032 | 14 | | 163 |

| 2033 - 2038 | 2 | | 17 |

| 合計する | 27 | | 700 |

私たちはまた顧客や製品のエンドユーザーに認められている多くの商標を持っている。特許とは異なり,商標が正しく使用され更新費が支払われれば,商標の所有権は無期限に継続することができる

私たちは、これらの資産上の私たちの権利を維持するために、私たちの特許や商標を積極的に監視し、管理しています。私たちの知的財産権が侵害されていると思うときは、戦略的に積極的に行動します。2022年の間、私たちは私たちのいくつかの特許や商標を強制的に執行するために、模倣薬メーカーと侵害者に対する訴訟を開始し、その結果、インドと中国を含む複数の有利な判決と和解を下した。2022年初め、私たちは、ある第三者が、クロロタンニップのある種の中間体の生産とクロロアミノトラニップの製造方法における中国特許を無効にすることを求めているという通知を受けた;私たちはこの2つの特許の有効性を強力に守るつもりだ。2022年第3四半期、中国特許審査委員会は、この2つの疑問視された特許は中国で無効と判断した。私たちは審査委員会の決定が手続き的にも実質的な理由でも深刻な欠陥があると考え、私たちは控訴した。中国の法律によると、これらの特許は依然として有効だが、控訴中に強制的に執行することはできない。このような状況で議論されているユニークで具体的な中国特許法や法律手続きを踏まえると,中国特許審査委員会の決定は,我々が他の国で類似特許を実行することに実質的な影響を与えないと考えられる。法執行努力に対応する特許挑戦は、特許法執行事件における一般的な弁護戦略であることが予想され、これまで、私たちのいくつかの法執行事件はこれを提案してきた;私たちはいかなる挑戦されたヒドラジン特許を強力に守るつもりだ。私たちは任意の特定の特許、商標またはライセンスが控訴後に無効または喪失することは不可能だと考えているが、私たちの特許と商標財産権はRynaxypyrに基づくビアミン殺虫製品と関連がある®Cyazyrと®重合体中の活性成分は我々の運営に重要な意義を持つ。

クロロアミノトリフェニルプロピルアミン(Rynaxypyrとも呼ばれる)を含む物質特許組成物®この特許は2022年8月にいくつかの国で満期になった;この特許は2027年まで世界の他の国で有効であり、異なる国の異なる日に満了される。私たちは、多くの国や地域で私たちの特許を実行することを含め、有効成分特許の満了後にこの業務を保護するための多管化戦略を展開しており、これらの特許は、クロロタンニプリル生産に必要不可欠な化学中間体および製造プロセスをカバーしている。特許は複雑な事実と法律問題に関連しているため、各事件は事件に基づいて訴訟を提起している;私たちはしばしば侵害と考えられる製品の販売を停止するために予備禁止救済を求めている--訴訟の初期段階の衡平救済は、事件裁判後に下された決定よりも高い証明基準の制約を受けているため、私たちは初期段階のすべての事件で勝つことが困難かもしれない。しかし、一時的な救済を受けることができない場合でも、このような事件で訴訟を起こし続け、全面裁判後に永久禁止救済と損害賠償を求めるつもりだ。

季節性

植物保護市場の季節性と著者らの業務の地理分布は異なる地理位置の四半期収益に有意差がある可能性がある。私たちが北半球(北米、ヨーロッパ、アジアの一部地域)で販売している製品は3月から9月まで季節的な農産物市場にサービスしており、通常第1四半期と第2四半期に相当な収益をもたらし、第4四半期の収益は小さい。南半球市場(ラテンアメリカ

アジア太平洋地域の一部地域では、オーストラリアを含む)が7月から2月までサービスを提供し、通常第3、第4、第1四半期の収益を招く

競争

私たちは業務で激しい競争にあいました。私たちは自分の販売組織と連合パートナー、独立流通業者と販売代表を通じて私たちの製品をマーケティングします。私たちの主な競争相手の数は市場によって違います。全体的に、私たちは先進的な技術、高品質の製品品質、信頼性、高品質の顧客と技術サービスを提供し、コスト効果のある方法で運営することによって競争しています。

私たちの業務は主に世界の植物保護市場で競争し、殺虫剤、除草剤、殺菌剤を生産している。業界製品はある主要な競争相手に対する植物保護化学品と生物製品、遺伝子組換え(作物生物技術)製品を含む。いくつかの重要な製品特許が過去20年間に満期になったため、汎用農業用化学品メーカーからの競争は非常に激しい。一般的に、私たちは革新者として競争し、新しい調合、独自の混合物、および先進的な輸送システムを含む製品開発に集中し、独自の化学物質または技術を買収することで、私たちの製品および地理的焦点を補充することができるかもしれない。我々はまた、製造戦略、有効な製品管理計画と発展戦略連盟を構築することを通じて、肝心な国と地域での市場参入を強化し、私たちの世界コスト競争力を通じて自分を目立たせた。

研究開発費

我々の業務の研究開発努力は,農民の生産量の最大化と虫害制御の需要を満たすために,新たな活性成分と新しい製品配合を含む無害な環境の解決策の発見と開発に注力している。2019年6月24日、デラウェア州ニューアークのFMC Stine研究センターにインフラのアップグレードのために5000万ドル以上を投資することを発表した。私たちは、このプロジェクトの投資は2023年に継続され、2024年に完了する予定だと予想している

環境法律法規

環境関連要因の検討は,第7項“経営陣の財務状況と経営結果の検討と分析”と本表格10−Kに含まれる連結財務諸表付記12“環境義務”で見つけることができる。

人力資本

従業員

我々は約6,600人を雇用し,うち国内業務は約1,600人,海外業務は約5,000人である

私たちのアメリカ人従業員の約3%と外国人従業員の37%がそれぞれ集団交渉協定を代表している。私たちは最近の契約交渉に成功し、実質的な停止は何もなかった。しかし、私たちは未来の契約交渉の結果を予測できない。2023年には、5つの外国集団交渉協定が満期になる。このような契約は私たちの在外職員の約21%に影響を及ぼす。米国は2023年に満了する集団交渉協定を持っていない

人材の投入と維持

FMCでは、我々の計画と計画を従業員の誘致と発展に取り組む強力な指導者の維持に集中させ、競争力を持って指導し、革新的に変革し、業務業績を高め、競争優位を維持することに成功した。FMCはグローバルな構造化リーダーシッププロジェクトを通じてリーダーシップ発展を提供している。FMCの授業内容は,授業とカスタマイズ進捗学習,発展計画と伸展作業,プロジェクトに基づく行動学習とローテーション学習,指導と指導,リーダーシップと機能評価を含む。私たちの授業は魅力的で協力的で創造的な学習環境を提供することを目的としている。従業員はこれらのプロジェクトにおける彼らの経験を利用して、リーダーシップを最高レベルに育成し、革新的な解決策、強力な結果、持続的な成長を提供できるようにした。

FMCは私たちの価値観を宣伝し、多様性を抱きしめ、包容的な文化を作る環境を作った。我々は、四半期市庁会議、従業員参加度調査、フォーカスグループ、学習機会、慈善活動など、様々な計画や取り組みを通じてこの目標を達成しており、従業員資源グループ(ERGs)が従業員のための包括的な職場育成を支援し続けている。

FMCは、我々従業員、株主、顧客のニーズを満たすために努力しており、競争力のある奨励、政策、やり方を通じて、各競争人材の市場における当社の第一選択雇用主となることを支援している。FMCは業績と能力に一致した総奨励計画によって従業員を補償する。パフォーマンス-

直接報酬に基づく計画には、競争力のある基本給、年間ボーナス機会、販売インセンティブ計画、長期インセンティブが含まれる。これらの給与要素は、福祉、仕事生活の柔軟性、表彰奨励、人材と職業発展を加え、FMCが従業員のキャリア全体に全面的な奨励方案を提供できるようにした

文化と包容性

多元化公平と包容(“DEI”)は私たちの成長戦略の核心であり、私たちはFMCがすべての従業員と利益関係者に対してより多様化、公平と包容を引き続きさせる。2022年には、労働力の多様性、公平なプロセス、包摂的な文化に関する目標を優先することを確実にするために、私たちのグローバルDei計画を再調整しました。我々は,世界の女性や米国労働力における黒人/アフリカ系アメリカ人に関する代表権目標の実現に向けて良好な進展を遂げている。私たちは女性と黒人/アフリカ系アメリカ人の全体的な割合と純増加を高め、2022年の終わりに、すべての地域と本組織の各レベルで積極的な成果を得た

採用過程全体で目標に意識的に注目しているほか、私たちの進歩は戦略投資やコミュニティパートナー関係にも推進されている。例えば、私たちのブラジル製造組織では、地元の教育機関や同業者と強固なパートナー関係を構築することで、女性への教育や専門訓練、見習い計画を含む女性候補者チャネルを構築する措置をとっています。このような投資は多くの女性候補者たちが製造業の仕事の機会を準備することを招いた。これらの努力により,我々はウベラバ工場でより多くの女性を雇用し,ブラジル製造組織における女性従業員の割合を42%に高めた。私たちはまた北米、ラテンアメリカ、ヨーロッパ、アジア太平洋地域の多くの国と地域で商業販売組織における女性の割合を増加させた。この成長の大部分はまた戦略投資と共同体パートナーシップのおかげであることができる。注目すべきは、デラウェア州ニューアークのグローバル研究開発センターで第1回学生研究開発シンポジウム(“科学多様性推進”)を開催し、デラウェア大学と現地の歴史の長い黒人学院と大学(デラウェア州立大学とメリーランド東岸大学を含む)からの学生を招待したことである。この特別活動は,学生がFMCを理解し,STEM職業に従事しているFMC従業員と接触し,自分たちの研究を示し,FMCでSTEM職業に従事する可能性を探るのに役立つ

私たちは採用と採用努力と従業員を引き留める取り組みの増加とのバランスを取っている。FMCは、既存の従業員が彼らのキャリアにおけるナビゲーション(例えば、職業指導計画)を支援することを目的とした正式な保留計画および保留および帰属先を実施する。この計画の実施と持続的な普及過程では,代表的な不足している集団に接触し,我々の留任計画を活用し,我々の留任計画から利益を得ることを確保してきた。また、私たちは、強化されたプロセスやツールを通じて、人材管理や発展方法の面でマネージャーや従業員により良い装備を提供しており、これらのプロセスやツールは、会社全体での異なる人材のキャリアの指導と誘導を助けることができる。私たちの地域包括理事会とERGネットワークは、従業員の強い尊敬度を推進し、学習/意識イニシアティブを提供し、様々な面で従業員のためのより大きな連合関係と提唱を構築するために依然として重要である。未来を展望すると、私たちの重点は努力を拡大し、より多様な候補人材バンクを構築し、異なる従業員をよりよく維持し、そして私たちの包容と帰属感の文化を強化することである。異なる観点、背景と経験が永遠に私たちの成功の鍵であることを理解しているからである。

安全問題

安全はFMCの核心的価値観だ。FMCでは人が1位だった。私たちはすべての人が同じ方法で家に帰ることができるように怪我のない職場を目指している。私たちは開放的な報告文化を奨励し、私たちのミスから教訓を学び、行動と過程で絶えず改善するために努力する。私たちの安全に対する堅固な約束のため、私たちの0.0795の総記録可能事故率(“TRIR”)は引き続き世界業界の中で上位にランクインし、北米の同業者会社の中でトップ10にランクインし、私たちの会社を化学工業業界で最も安全な組織にランクインさせた。このレベルの表現は毎日の安全な仕事に対する私たちの集団的約束を強調する。私たちは私たちの職員たちが常に安全を第一にするようにした。2022年には、COVIDの大流行に関連した問題や、ウクライナ戦争と私たちの業務の持続的な成長に挑戦し続けます。FMCの応答は,我々のすべてのサイトの安全な動作を確保するために機能部門間で連携することである.2023年、私たちは管理システムとツールの改善に集中して、私たちの道のりを続けます。また、私たちは、私たちの環境、健康、安全データを分析することで問題や傾向を解決するために、ターゲットを絞った活動を通じて私たちのグローバル従業員を誘致し続けている。

持続可能性

我々は,安全な食品供給を維持する製品を提供し,子孫のための環境保全に取り組んでいる。この約束を体現するために、私たちは自分に挑戦し、私たちがより良い世界を作るのを助けていることを確実にするために、持続可能な開発目標を立てた。持続可能性は排出削減だけでなく,水のような希少な資源をどのように利用するか,生物多様性を含む自然の重要性も含まれていることを認識している。FMCは国連の持続可能な開発目標(“SDGs”)、#2(飢餓ゼロ)、#8(まともな仕事と経済成長)、#13(気候行動)、#15(陸上生命)と一致している。我々の目標には,2025年までに(I)持続可能な製品の開発に100%の研究開発支出が含まれている,(Ii)

FMCは,開発中の新しい活性成分と配合製品の持続可能性を決定するために,しばしば受賞した持続可能性評価ツールを開発し,利用した。この評価は,他の管理プロセスやツールとともに,環境の持続可能な農業ソリューションの導入と使用を確保している

FMCでは,我々は製品ライフサイクルの各段階で管理を提唱しており,管理の優先順位は研究開発,ポートフォリオ,マーケティング戦略のコアに組み込まれ,真の能動的な方法を実現している。私たちは私たちの製品管理の成功と挑戦について公開的で透明なコミュニケーションを取るために努力し続けている。FMCは我々の製品組合せから高危険農薬(“HHP”)の淘汰を継続している。2022年、HHPは我々の総売上高の約0.2%を占めている。我々の製品グループにおけるHHPの減少は、持続的な評価、密接な監視、その後の淘汰、および強力な管理行動を含む我々の内部プロセスによるものである。

アメリカ証券取引委員会の届出書類

アメリカ証券取引委員会の届出書類は私たちのサイトwww.fmc.comで無料で入手できます。我々のForm 10−K年次報告,Form 10−Q四半期報告,Form 8−K現在の報告,およびこれらの報告書の改訂は,これらの材料を米国証券取引委員会に提供した後,確実な範囲で早急に公表する。

FD開示に関する規則例

当社の投資家関係サイト(URL:https://investors.fmc.com)は公認の流通ルートとみなされるべきであり、当社は定期的にサイト上で投資家のために重要な情報を発表する可能性があり、当社が公開したい可能性のある情報を含めて、連邦証券法と米国証券取引委員会FDに規定されている開示義務を遵守する。私たちは投資家と他の会社に興味のある人たちが私たちの投資家関係サイトに注目して、重大な開示を得ることを奨励します。我々のサイトアドレスは本10-Kテーブルに含まれており,テキストとして参照するだけであり,サイト上の情報は参照によって本10-Kテーブルに組み込まれていない.

第1 A項。リスク要因

私たちの経営業績と他の目標を達成する能力に影響を与える可能性がある要素は、

業界リスク:

私たちの市場の定価と販売量は、業界と世界に特定された多くの問題と事件に非常に敏感である

•競争と新しい農業技術-私たちの業務は競争に直面しており、これは私たちが価格を維持または向上させ、特定の市場に成功したり、市場の地位を維持する能力に影響を与える可能性がある。我々の業務に対する競争には,同じ殺虫活性成分の後発薬サプライヤーだけでなく,種子の育成または応用の代替独自農薬化学製品や作物保護技術も含まれている。過去10年間に、大量の重要な製品特許と製品データ保護が満期になり、農薬市場における模造薬の出現を推進し、この傾向は続くと予想される。また、私たちのいくつかの競争相手の統合に伴い、農薬業界の競争構造は変化しており、より大きな規模と多様性、及び市場カバー範囲を持っている。このような競争の違いは克服できないかもしれないし、私たちの業務を侵食するかもしれない。多くの国の農業は変化しており、新しい技術(例えば、精確な虫害予測或いは応用、データ管理)が絶えず出現している。現在,これらの技術の範囲や潜在的な影響は大きく未知であるが,我々の業務を混乱させる可能性がある

•気候条件である我々の市場は気候条件の影響を受け,慢性的なものもあれば急性のものもあり,作物価格や虫害に悪影響を及ぼす可能性がある。例えば干ばつは殺菌剤の需要を減らす可能性があります

これは販売減少を招く可能性があり、市場で販売されていない在庫が増加し、過度の降雨は植物病害や雑草の生長を激化させる可能性があり、栽培者がより多くの殺虫剤を購入して使用する必要がある。干ばつおよび/または気温上昇は害虫の圧力を変化させ、栽培者により多く、より少ない、または異なる殺虫剤の使用を要求する可能性がある。自然災害は世界各地の施設での私たちの生産に影響を及ぼすかもしれない。このような事件の性質はそれらを予測することを困難にする。

•地理周期性-私たちの業務は地理的に良好なバランスを維持しているが、任意の所与のカレンダー四半期には、植物保護市場の性質と私たちが経営している地理的地域のため、私たちの製品に対する需要は季節的に変化するため、特定の地理的地域は主導的な地位を占めることになる。このような主要な地理的位置の任意の意外な市場状況、例えば、不利な天気、虫害圧力、または本明細書に記載された他のリスクは、このような地理的位置が支配的なカレンダー四半期に発生すれば、私たちの業務に影響を与える可能性がある。

•変化する規制環境と公衆認識-規制環境の変化、特にアメリカ、ブラジル、中国、インド、アルゼンチン、EUでは、特定の製品を国内外の市場で生産および/または販売し続ける能力に悪影響を及ぼす可能性があり、あるいはそのようなコストを増加させる可能性がある。私たちは製品を販売しているすべての国で農薬登録を獲得し、維持する必要があるので、規制リスクに敏感です。さらに、私たちは生物製品の合意や適用された規制要件を遵守することを要求されている。協定と規制は変わるかもしれないし、規制機関は生物製品が承認されないと判断するかもしれない。将来の規制要求は生物製品の開発遅延や生物製品の増加を制限する可能性があり、これはリスクがある。多くの国は、新しいかつより挑戦的な要求を満たすために殺虫剤の再登録を要求している;私たちは私たちの製品を強力に守っているが、これらの再登録プロセスは、著しい追加データコストをもたらし、許可された製品使用数を減少させるか、または製品キャンセルをもたらす可能性がある。変化する法律や法規を遵守することは、巨額のコストや資本支出に関連する可能性があり、あるいは業務やり方を変える必要があり、収益性の低下を招く可能性がある。EUでは、規制リスクは具体的にREACH(化学品登録、評価、許可)と呼ばれる化学品法規を含む, それは製造業者に特別な登録システムを通じて彼らの化学品が安全に販売できることを検証することを要求する。規制環境の変化は非政府公衆圧力の影響を受ける可能性があり,これは人々が我々の植保製品の使用に否定的な見方を持っているためである。規制機関によって審査され、安全に使用されているとマークされた製品は、依然として他の人から疑問視される可能性があり、これは公衆の否定的な見方や規制行動を招く可能性がある。安全使用ラベルが表示された競合製品は訴訟やクレームを受ける可能性があり、私たちの製品の類似状況はマイナスの影響を招く可能性があります。また、気候変動は、排出上限、貿易法規、その他の炭素排出削減を促進するメカニズムを含む温室効果ガスをめぐる政府の政策を変化させる可能性がある。それらの性質と範囲に応じて、これは、私たちの製造業務およびサプライヤーを顕著な追加コストまたは運営制限に直面させ、エネルギー源および供給に影響を与える可能性がある。

•アメリカ以外の地理的位置-私たちはラテンアメリカ、ヨーロッパ、アジア、アメリカに強い影響力を持っています。私たちは私たちの地理的足跡を拡大し続けています。特にヨーロッパやインドなどの主要なアジア諸国では、アメリカ以外の発展は全体的に私たちの業務に過去よりも顕著な影響を与えることを意味します。米国以外の業務は、貨幣価値の変動、外国為替規制法規、現地の政治的または経済的条件の変化、政府の定価指示、輸出入制限または関税、輸出入許可要件と貿易政策、資金送金能力の制限、および海外で業務を展開している米国企業の他の有害な可能性のある国内外の政府のやり方または政策を含む特殊なリスクと制限の影響を受けている

•気候変動と土地利用の影響-気候変化は私たちの製品販売市場に影響を与える可能性があり、例えば、長期干ばつは私たちの製品に対する需要を減少させる可能性がある。大量の農地を有する地域では,持続的な温度変化の影響がより漸進的になり,農業に適した土地が変化したり,耕作に適した作物とこれらの地域に存在する可能性のある害虫の組み合わせが変化したりする可能性がある。気温の上昇や温室効果ガスレベルの増加に伴い,害虫のこの移行はより迅速かつ持続的になる可能性がある。例えば、平均気温の長期的な上昇は、北方の土地が歴史的にこのような気候条件下で栽培されていない作物の栽培に適し、栽培者が小麦から大豆などの作物に転換し、これらの作物に新しいまたは異なる雑草、植物病害または昆虫圧力を発生させる可能性がある-このような変化は、栽培者が購入した農薬製品の組み合わせに影響を与える可能性があり、これは私たちに不利である可能性があり、具体的には現地市場と私たちの製品の組み合わせに依存する。気候変化が全世界の作物の生産量に影響することに伴い、収穫可能な地区と虫害圧力を移転し、栽培者はもっと多くの気候に適応した製品を必要とするかもしれない

•大口商品の価格変動-私たちの経営業績は化学原材料の大口商品、エネルギー大口商品と収穫した農作物の大口商品のような大口商品コストの重大な影響を受ける可能性がある。将来の化学原材料やエネルギー大口商品の価格上昇の影響を相殺するために、価格を十分に向上させたり、生産性を高めたりすることはできないかもしれない。したがって、このような大口商品価格の上昇は私たちの財務業績にマイナス影響を与える可能性がある。著者らはヘッジ保証策略を使用してエネルギーと材料大口商品の価格リスクに対応し、その中でヘッジ保証策略は合理的な条項で利用可能である。しかし、私たちは中長期的な上昇の危険を避けることができない。また、収穫作物商品価格の変動は、顧客が先に予測した価格でその製品を販売する能力に悪影響を及ぼす可能性があり、顧客流動資金の減少を招く可能性がある。お客様の流動性不足は私たちに影響を与えるかもしれません

顧客が私たちの製品に支払う能力、したがって、既存および将来の販売または顧客の売掛金を受け取る能力に影響を与える

•供給スケジュール-ある原材料は私たちの生産過程に重要で、私たちの調達戦略とサプライチェーン設計は複雑です。私たちは原材料とサプライチェーンの費用を密接に監視している。計画の運営要求を満たすための供給手配を行っているが、肝心な原材料を取得できない場合、あるいは契約製造スケジュールに従って動作しなければ、私たちのある製品を生産する能力に悪影響を与え、運営中断や業務表現をめぐる不透明な要素を増加させる可能性がある。私たちは複数のサプライヤーからキー中間体と完成品を調達し、主にアメリカ以外のサプライヤーで、主に中国です。これらの製品を得ることができないことや契約調達スケジュールに従って実行することは私たちの製品を販売する能力に悪影響を与えます。私どものサプライチェーンと業務運営は、第三者サプライヤーやメーカー施設の一時閉鎖、製品供給中断、あるいは当社製品の輸出や出荷が制限されて中断される可能性があります。私たちのサプライヤーと契約メーカーのどんな中断も私たちの販売と経営業績に影響を及ぼす可能性があります。私たちはいくつかの物流課題、的確なサプライチェーン不足、エネルギー危機とインフレによる商品コストの上昇を見てきた。

運営リスク:

•全世界の壊滅的な事件-核事件、大流行、自然災害などの世界的な悲劇的な事件は、私たち従業員の生命と安全を脅かす可能性があり、市場参入を制限し、供給を制限し、業務の連続性を維持するために高度な機能間協調が必要である。もし管理が不適切であれば、事件が私たちまたは私たちの顧客の運営にマイナスの影響を与える場合、FMCは重大な財務損失を受ける可能性がある。世界的な悲劇的な事件はまた、私たちまたは私たちの顧客とサプライヤーのいる国の社会、経済、労働力の不安定を招く可能性がある。このような不確実性は私たちの業務と私たちの運営結果と財務状況に実質的な悪影響を及ぼすかもしれない。広範囲の健康危機は世界経済に悪影響を与え、経済の低下を招く可能性があり、それによって私たちの製品の需要に影響を与える可能性がある。新冠肺炎の流行はアメリカと世界経済に重大な破壊をもたらした。COVIDがどの程度我々に影響を与え続けるかは,将来の事態発展に依存するが,その多くは依然として不確定であり,大流行の持続時間,大流行の抑制やその影響軽減のためのさらなる行動,大流行の直接·間接経済影響の程度や抑制措置などを把握して予測することもできない。

•業務中断-私たちは自社施設と契約製造業者を組み合わせて製品を生産します。我々は米国(モビル),プエルトリコ(マナティ),中国(金山),デンマーク(ローラン),インド(パノリー)に大型活性成分製造工場を所有し運営している。私たちの経営業績はこれらの生産施設の継続的な運営にある程度依存しています。これらの施設の中断は、特定の製造施設の生産性を大幅に低下させたり、事業全体の収益性を低下させたりする可能性がある。私たちの業務の安全を強化し、中断のリスクを最小限に抑えるための予防措置をとっていますが、私たちの業務と私たちの契約メーカーの業務は化学製造および関連原材料、製品、廃棄物の貯蔵と輸送に固有の危険の影響を受けています。これらの潜在的危険には、爆発、火災、悪天候および自然災害、機械故障、計画外停止、サプライヤー中断、労働力不足または他の労働力困難、情報技術システム中断、当社サプライチェーンまたは製造および流通動作の中断、輸送中断、化学品漏れ、有毒または有害物質またはガスの排出または漏洩、汚染または規格に適合しない製品、タンク漏れ、他の環境リスク、ネットワーク攻撃、または破壊行為、テロまたは戦争、内乱または政治動乱、自然災害、大規模停電および公衆衛生流行病/流行病などの事件による他の業務運営の突然の中断が含まれる。その中のいくつかの危険は、財産および設備に深刻な損傷または破壊をもたらし、または人身傷害および生命損失をもたらす可能性があり、業務の一時停止または影響を受けた施設の閉鎖を招く可能性がある

•気候変化と作業地点の実際のリスク-海面上昇、干ばつ、洪水、ハリケーン、過熱、季節的温度の普遍的な変動など、気候変化の急性と慢性的な影響は、私たちの世界的な運営に悪影響を及ぼす可能性がある。気候変動による極端な天気事件は、私たちの財産と設備が有形的な損害を受け、水を含む資源がより希少であり、私たちのサプライチェーンが中断する可能性がある。

•訴訟と環境リスク−我々が行っている訴訟や環境責任に関する現在の準備金は最終的には不十分であることが証明される可能性がある。監督管理機関によって審査され、安全に使用されているとマークされた製品は、依然として他の人の挑戦を受ける可能性があり、これは訴訟やクレームを招く可能性がある。

•危険な材料-私たちは有毒または揮発性のために固有の危険ないくつかの材料を製造して輸送する。これらの材料を安全な方法で処理·輸送する予防措置を講じているが、これらの材料の処理が不適切または環境中に放出された場合、財産損失や私たちへの人身傷害クレームを招く可能性がある。

•環境コンプライアンス-私たちは広範な連邦、州、地方、外国の環境と安全法律、法規、命令、規則、法令を遵守しており、その中には空気中の排出、陸地と水への排出、および危険廃棄物およびその他の廃棄物の発生、処理、処理、処分、修復が含まれている

材料です。私たちは、現在または以前に生産、処理または所有されている施設または化学品の中で化学品または他の危険物質に接触することによる人身傷害または財産損失を含む、正常な業務中に生じる責任に直面する可能性がある。私たちは私たちの環境責任を非常に真剣に扱っているが、私たちの製造業務や化学品輸送には固有の環境影響リスクがある。環境破壊に対する重大な責任は、私たちの財務状況、運営結果、キャッシュフローに重大な悪影響を及ぼす可能性がある。

技術的リスク:

•技術と新製品の発見/開発-私たちが競争に成功できるかどうかは、私たちが卓越した技術能力を維持できるかどうか、そして引き続き既存と未来の顧客のために新しい、革新的、高付加価値の製品を識別、開発、商業化するかどうかにかかっている。我々の新たな殺虫活性成分の発見と開発への投資は,新たな化学分子や生物菌株の発見に依存している。この発見過程は著者らの科学者が新しい分子と菌株を見つけることができ、これらの分子と菌株は斬新で、他の人が持っている特許に属しておらず、これらの分子/菌株は標的害虫に有効であり、著者らはこれらの分子と菌株を新製品に開発する能力があり、人類の健康と環境に不必要なリスクを与えることなく、そして適用される監督管理基準を満たすことができる。活性成分の発見から全面的な開発と製品発売までの時間は平均8-10年であり、これは現地の監督管理要求に依存する;新製品の開発の複雑さと持続時間は製品概念が開発過程で失敗する可能性があり、あるいは発売時に当時の市場需要或いは競争条件を満たすことができない可能性のあるリスクをもたらした。

ポートフォリオ管理リスク:

•ポートフォリオ管理リスク-戦略的に当社のビジネスおよび戦略成長計画に適合する可能性のある潜在的なビジネス買収の評価を含む当社のポートフォリオを検討していきます。私たちが買収した事業を統合して発展させることができなければ、予想されるコスト節約と収入増加を含む予想される相乗効果を達成できないかもしれない。これらの予想される相乗効果が達成できなければ、私たちの財務業績に実質的な悪影響を及ぼす可能性がある。戦略買収に加えて、私たちの目標と私たちの成長戦略との整合性に基づいて、私たちのポートフォリオの多様性を評価します。この戦略を実施する際には、業績不振や非戦略的資産の分離に成功しない可能性がある。このような資産を剥離する損益や営業収入損失(例えば、剥離)は、会社の収益に影響を与える可能性がある。また、収益の減少や買収や剥離に関する資産減価費用が発生する可能性がある

•革新と知的財産権-私たちの革新努力は、特許、商業秘密、および他の知的財産権によって保護されており、これらの特許、商業秘密、および他の知的財産権は、私たちの現在の多くの製品、製造プロセス、および製品用途、および新しい製品ラインの研究開発活動を支持する多くの側面をカバーしている。商標は私たちの製品に関連した価値のあるブランドを保護する。特許及び商標は各管轄区によって付与され、私たちの特許期間はそれぞれの管轄区域及び年金の支払いに依存する。私たちの将来の業績は、私たちの特許(重要な化学中間体およびプロセス特許を継続的にカバーする)および製品組合せライフサイクル管理、特に私たちの高価値ヒドラジン殺虫剤の組み合わせライフサイクル管理を効率的に実行することによって、物質の有効成分構成特許の満了を解決する能力に依存する(より詳細な情報については、項目1の“ヒドラジン成長戦略”および“特許、商標およびライセンス”を参照)。もし私たちの革新的な努力がコストを下げるためにプロセスを改善し続けることができなければ、この状況は私たちの競争地位を阻害するかもしれない。私たちのいくつかの競争相手は生産方法や製品用途で特許を取得するかもしれません。これは私たちの費用対効果競争能力を制限するかもしれません。

•知的財産権の法執行−Rynaxypyr上の物質特許の構成−®活性成分はいくつかの重要な国で満期になるだろう。Rynaxypyrの生産に関する多くの追加特許があります®ある国では,有効成分および商標とデータ固有性保護は物質特許の有効成分組成をはるかに超えている。(項目1“ヒドラジン成長戦略”および“特許、商標およびライセンス”参照)。私たちは私たちの特許と他の形態の知的財産権を戦略的に強力に実行するつもりで、いくつかの第三者に対してそうしてきた。他の第三者は、侵害製品市場への参入を求めることができるか、または侵害を回避する代替生産方法を見つけることができ、または任意の訴訟に固有のリスクのために、私たちの特許を強制的に執行するために訴訟を起こすことに成功できない可能性がある。特許は複雑な事実および法的問題に関連しているので、私たちが所有または獲得可能な任意の特許主張の範囲、有効性、または実行可能性は明確に予測できない。特許は、裁判所および米国または外国特許庁の様々な行政訴訟において挑戦される可能性があり、実行不可能、無効、または回避される可能性がある。私たちは現在、未来に私たちの特許に関する様々な訴訟や行政訴訟の当事者でもあるかもしれない。(第1号“特許、商標及び許可”参照)。このような疑問は、主張された特許の一部または全ての特許請求が無効であると宣言されるか、または実行不可能とみなされる可能性がある。中国事件の2つのこのような訴訟は現在控訴中だ。(第1号“特許、商標及び許可”参照)。この場合、不利な特許法執行決定は、それと競合するクロロタンニップ製品の関連市場への参入を招く可能性があり、これは私たちの財務業績に実質的な悪影響を及ぼす可能性がある

•ERP変更管理-2020年第4四半期に、著者らはSAP S/4 HANAの単一の全世界実例でオンライン化を完成した。いくつかの変更管理活動は、企業資源計画(“ERP”)システムにおける投資運営と貨幣化の能力に影響を与える可能性がある。企業全体で管理や管理が悪いシステムおよびハードウェアの変更は、運用を中断し、脆弱性を導入し、ユーザーの受容度や採用率を低下させながらメンテナンスの増加を招く可能性があります。

•FMCリチウム分離の潜在的税務影響-2019年3月に完成したFMCリチウムを流通株主に提供する剥離が、米国連邦所得税目的の免税取引資格に適合しているという外部法律顧問の意見を受けた。この意見は、FMCおよびFMC Lithiumの事実事項に対するいくつかの仮定および陳述、およびこの2つの締約国のいくつかの条約に基づいている。任意の仮定、陳述、またはチェーノが不正確、不完全または不正確である場合、または任意の実質的な態様で違反された場合、意見に依存することはできない。弁護士の意見は国税局や裁判所に拘束力がなく、国税局や裁判所が反対の立場を取らない保証もない。米国国税局や州や地方税務当局は、上記の取引によりFMCが重大な課税収益を確認するという立場をとる可能性があり、この場合、FMCは重大な税収義務を負う可能性がある。

金融リスク:

•為替リスク-私たちは世界の多くの国で業務を展開している国際会社なので、私たちの正常な業務過程で為替リスクに直面しています。私たちはブラジルレアル、人民元、インドルピー、ユーロ、メキシコペソ、アルゼンチンペソに特に敏感だ。これらのリスクを緩和するためにヘッジや他の戦略をとっているが、外貨の意外な急激な変化はリスクを生じる可能性があり、私たちの予想業績に実質的な悪影響を及ぼす可能性がある。

•不確定な税率-私たちの将来の有効税率は、海外および国内税収管轄区からの収入構成の将来の変化、例えば、外国司法管轄区の収入は通常、米国連邦法定税率とは異なる法定税率で課税されるため、多くの要素の重大な影響を受ける可能性がある。不確定な納税頭寸の会計処理、企業合併、訴訟時効や税務監査決済、推定免税額の変化、税法の変化、為替損益、および以前米国や外国の源泉徴収税に計上されていなかったいくつかの未来の外国収入を国内に送金する決定。

•長期資産投資の回収可能性は不確定である−我々は長期資産に大量投資を行い,変化する市場状況と代替製品調達機会に応じて,これらの資産の帳簿価値を審査して回収可能性を実現している。長期資産の将来の減価を確認するかもしれませんが、これは私たちの経営業績に悪影響を及ぼす可能性があります。

•年金と退職後計画−我々の米国合格計画は過去数年間十分な資金を持ってきたため,主な投資戦略は負債ヘッジアプローチであり,計画の資金状況を維持し,資金状況の変動性を最小限にすることを目標としており,この計画に大きな貢献を求める可能性は限られている。このポートフォリオは100%固定収益証券と現金で構成されている。私たちのアメリカ合格計画によると、私たちの計画資産と債務は10億ドルを超える。しかも、私たちの年金と退職後計画に関連した義務は特定の仮定を反映している。もし実際の経験がこれらの仮定と違っていれば、私たちのコストと資金義務は大幅に増加または減少するかもしれない。従業員や退職者に他の固定給付、固定納付、退職後福祉を提供していますが、その規模が私たちの総合財務状況と比較して、私たちのリスクは私たちのアメリカ合格計画に集中しています。

一般的なリスク要因:

•市場参入リスク-私たちの業績は流通ルートの変化の影響を受ける可能性があり、これは私たちの市場進出能力に影響を与えるかもしれない。バリューチェーンの統合は、ある市場でのFMCのアクセスを制限する可能性がある。小売業者や卸への買収、特に競争相手の買収は、FMCの流通足跡を制限する可能性がある。企業の企業と企業の消費者に対する類似傾向に適応できなければ、FMCは競争劣勢になる可能性がある。

•法律法規を遵守する−世界的な規制環境はますます複雑になっており,より多くの資源を効率的に管理する必要があり,規制基準に対する誤解や誤用の可能性を増加させる可能性がある。

•人材投入と道徳/文化-肝心な人員を募集し、維持することができず、肝心な人員が意外に流失したり、その他の外部と内部要素と事件は最終的に従業員の流失を招く可能性があり、そして私たちの運営に不利な影響を与える可能性がある。また、私たちの将来の成功は、上級管理職や当組織の他の重要なメンバーを引き継ぐための人材の発見と育成の能力にある程度依存しています。私たちはビジネス道徳と現地慣習が私たちの会社の基準とは異なる市場で運営されている可能性があり、これは不当な行為と規制法のリスクを増加させる。我々の安全、道徳、およびコンプライアンスの核心的価値観を堅持しながら、業務目標を達成するための適切なリソースの組み合わせに訓練、参加、および集中することを保証するために、大きな努力が必要かもしれない。

•経済と地政学的変化-私たちの業務は、貿易制限、関税増加、または潜在的な新しいものを含む、競争市場の経済的および政治的変化の悪影響を受け続ける可能性があります

米国または私たちが業務を展開する任意の外国で実施される関税、外資所有権制限および経済禁輸;法律、税収および法規の変化、およびこれらの法律、税収および法規の解釈と適用;米国政府または外国政府が外国為替規制または税収政策によって加えた制限;財産国有化または徴収、未開発の財産権と法律制度または政治的不安定;他の政府行動;インフレ率とより高い投入コストをもたらすインフレ圧力、経済衰退、および他の私たちがコントロールできない外部要因。持続的なインフレ圧力は私たちの収入、毛金利と営業利益率、純利益にマイナスの影響を与えるかもしれない。より詳細については、我々の経営陣の第7項の議論および分析における“インフレ”の部分を参照されたい。米国と外国の司法管轄区域内の経済·政治状況または国間の緊張関係は、需要変動、価格変動、財産損失、国の支援によるサイバー攻撃、供給中断、またはその他の中断を招く可能性がある。私たちの業務に大きな影響を与える地域の公開衝突や戦争は、工場閉鎖、従業員の流出、重要な物資や材料を得ることができない可能性があります。2022年4月中旬、ロシアでの運営·事業停止を決定したと発表した。私たちの会社としての価値観は私たちがロシアで私たちの業務を運営して発展させることを許さない。現在、ロシアとウクライナの間の軍事衝突は、ウクライナでの私たちの行動に妨害または他の方法で悪影響を及ぼす可能性があり、関連する制裁、輸出規制、または米国、EUまたはロシアなどの国によって開始される可能性のある他の行動(例えば、潜在的なサイバー攻撃、エネルギー流動中断など)を引き起こす可能性がある。私たちの業務および/またはサプライチェーンに悪影響を及ぼす可能性があります, ウクライナ以外の他の国の商業パートナーや顧客。アルゼンチンでは、持続的なインフレと外国為替規制は私たちの業務に悪影響を及ぼすかもしれない。地域経済配置の再調整の変化は私たちの業務に影響を与える可能性があります。米国以外の管轄地域で知的財産権を実行することは、米国と他の国との地政学的緊張の影響を受ける可能性がある。中国では、予測できない環境規制の施行は、広範な地理的地域の意外な閉鎖を招き、私たちの契約メーカーと原材料サプライヤーに影響を与える可能性がある。

•情報技術セキュリティとデータプライバシーリスク-すべての企業情報システムと同様に,我々の情報技術システムや我々のサプライヤーや第三者が運営するシステムは,外部機関が意図的に情報を観察または収集し,情報を抽出し,情報を破壊し,恐喝ソフトウェアを配備したり,ワークフローを乱す意図に浸透したりする可能性がある.遠隔地や他の仕事の手配は会社がサイバー攻撃を受けやすいようにするかもしれない。私たちのシステムは過去に、未来にも不正アクセスの試みを受けるかもしれないということだった。システム更新やセキュリティパッチを場違いに実施することは、わが社をセキュリティホールに直面させる可能性があります。私たちのネットワークまたはシステムへの不正アクセスは、私たちの業務運営を混乱させ、私たちの情報システムの故障または中断、恐喝ソフトウェアによる停止、または資産損失をもたらす可能性があり、私たちの業務、財務状態、または運営結果に大きな悪影響を及ぼす可能性があります。私たちは、ネットワークセキュリティに関連するリスクを低減するために、計画、シミュレーション、トレーニング、デスクトップ演習、および他の努力に参加します。私たちのセキュリティ措置に違反したり、意外に紛失したり、不開示または無許可で関連会社、私たちの従業員、私たちのサプライヤー、または私たちの顧客の独自、敏感または機密情報を伝播することは、訴訟を招き、特定の司法管轄区域の様々なデータプライバシー法規に違反し、法的責任を招く可能性があります。今まで、私たちはこれらの事件による重大な影響や実質的な影響を経験しておらず、私たちは変化するネットワークセキュリティの脅威に追いつくために、私たちの保護的かつ予防的な措置を維持または成熟させるために大量の資源を必要とするかもしれない。我々は識別、保護、検出、応答を目的とした多面的なネットワークセキュリティ計画を維持しています, そして、あるネットワークセキュリティイベントから回復し、最近、強力で成熟したネットワークセキュリティ計画を維持していると結論した独立したNISTネットワークセキュリティフレームワーク評価が完了した。さらに、リスクを低減し、任意のネットワークセキュリティイベントに迅速に応答するための応答計画、シミュレーション、トレーニング、デスクトップ演習、および他の作業を継続して準備しています。複数の管轄区域で急速に増加しているネットワークセキュリティやデータプライバシー規制の要求を評価し、これらの法規を遵守する措置を講じているが、これらの措置は、ネットワークセキュリティやデータ関連コンプライアンスを規制する当局の挑戦を受ける可能性がある。私たちは調査の促進と対応に巨額の費用を発生するかもしれません。もし私たちの措置が不十分であることが証明されたら、私たちは罰金や処罰に直面するかもしれません。これは私たちの名声を損なうかもしれないし、他の方法で私たちの業務、財務状況、または運営結果を損なうかもしれない。

•債務と資本市場への参入-私たちは運営による現金と外部融資によって、私たちの成長と運営資本需要に資金を提供します。外部融資獲得への制限は私たちの経営業績に悪影響を及ぼす可能性があります。さらに、利息の支払い、配当、そして私たちの業務または他のビジネス機会を拡大するためには大量の資本が必要になるかもしれない。私たちは予測可能な未来に、私たちの運営現金と私たちの循環信用計画の利用可能な借金がこれらの需要を満たすのに十分だと信じている。しかし、もし私たちが外部融資が必要なら、私たちが信用市場に入る機会と私たちの資本の価格設定は、十分な信用格付け機関と資本市場を維持する全体的な状況に依存するだろう。私たちが受け入れられると思う条項で株式や債務融資を得ることができる保証はなく、どの融資のコストも大幅に増加し、私たちの支出を増加させ、私たちの純収入を減少させる可能性がある。世界的な信用市場の重大な中断を含む十分なキャッシュフローや十分な外部融資を調達できなければ、私たちは私たちの業務と成長機会を制限することを余儀なくされるかもしれません。これは私たちの経営業績に悪影響を及ぼすかもしれません

•信用違約リスク-私たちは利用可能な範囲内で、私たちの既存の循環信用手配を利用して、私たちの現金需要を満たすかもしれません。この信用手配や私たちの任意の優先手形に違約が発生した場合、私たちはすべての未返済借金を直ちに返済し、現金預金をその手配が支援するすべての義務の担保として要求される可能性があり、私たちはそれができないかもしれません。私たちのいかなる信用手配のいかなる違約も、私たちの多くの他の信用協定と債務ツールの違約を招く可能性がある。このような合意がない場合、融資者の免除がなければ、このような違約は、私たちが運営を継続する能力に実質的な悪影響を及ぼす可能性がある

•グローバル経済状況にさらされている-グローバル経済の悪化およびグローバル信用と外国為替市場は私たちの業務に悪影響を及ぼす可能性がある。世界的または地域的な経済状況や金融市場の悪化は、私たち自身と私たちの顧客が販売条項を履行する能力や私たちのサプライヤーが私たちのすべての約束を履行する能力に悪影響を及ぼす可能性があります。国際市場の経済成長が鈍化したり、信用や外国為替市場が悪化したりすることは、顧客、サプライヤー、私たちのそこでの全体的な業務に悪影響を及ぼす可能性がある。経済的に弱い顧客は私たちの製品を購入できないかもしれないし、現地通貨で輸入製品を購入したり、当時の国際価格で商品を販売するコストが高くなるかもしれません。私たちはこれらの顧客から売掛金を回収できないかもしれません

項目1 B。未解決従業員意見

ない。

項目2.財産

FMCはペンシルバニア州フィラデルフィアにある実行オフィスをレンタルし,16カ国·地域で21の製造工場を経営している。私たちの主要な研究開発機関はデラウェア州のニューアーク、上海、中国とデンマークコペンハーゲンにあります。

私たちは私たちの施設が良い運行状態にあると信じている。私たちが継続的に運営するための生産物件の数量と位置は以下の通りです

| | | | | | | | | | | | | | | | | | | | | | | | | | | | | |

| 北米.北米 | | ラテンアメリカ.ラテンアメリカ | | ヨーロッパ中東アフリカ | | アジア | | 合計する |

| | | | | | | | | |

| | | | | | | | | |

| 合計する | 5 | | 1 | | 6 | | 9 | | 21 |

項目3.法的手続き

数百社の他の工業会社のように、私たちはアスベストに関する人身傷害訴訟の多くの被告の一人とされている。これらの事件の多くは,FMC場所内のアスベストに接触したり,操業停止作業により製造や販売されている機器や設備に設置されているアスベスト含有部品による人身傷害や死亡である。我々が所有または経営している機械や設備企業は訴訟で議論されているアスベスト含有部品を製造しておらず,現在まで米国の職業安全·健康管理局や環境保護局はこれらの部品の使用を禁止していない。また,この機器や設備のアスベスト含有部品は,常にメンテナンスや保守を行わない場合にのみ接触することができる。一部の司法管轄区域は、他社がこのような機械および設備に設置した絶縁材料について設備製造業者にクレームをつけることを許可している。私たちは全体的に、FMCに対するクレームには根拠がないと思う。

2022年12月31日現在,いくつかの管轄区域では,約10,561箇所と製品アスベストクレームが決定されている。1980年代以降,FMCに対するアスベストクレームは約120,000件解除され,その多くは却下され,請求者には何の金も支払われていない。1980年代以降,請求者との和解総額は約1.82億ドルであった。

我々は,これまでの経験に基づいて,これらのアスベストに関するケースを引き続き処理していく予定である。私たちはすでに私たちの非持続的な業務でこの訴訟のための準備金を確立し、既定の準備金を超えたいかなる損失も合理的に見積もることができないと考えている。私たちの経験によると、アスベスト訴訟の全体的な傾向は時間とともに変化している。過去数年間,FMCに対する訴訟の管轄区域が変化し,様々なクレームで言及された製品の組合せも変化していることが見られた。これらのクレーム傾向はまだ予測可能なモデルを形成していないため、将来提起される可能性のあるクレームに対するアスベスト負債を合理的に見積もることはできない。

このリスト10-Kに記載されている中国の連結財務諸表付記1“主要会計政策と関連財務情報”--環境債務、付記12“環境債務”および付記20“担保、引受およびまたは有事項”を参照して、本項目3を参照して組み込まれている。

プロジェクト4.鉱山安全開示

適用されません。

プロジェクト4 Aです。私たちの執行官に関する情報は

FMCの幹部、現在担当している職、過去5年間のビジネス経験、および2022年12月31日までの年齢は以下の通り。すべての幹部は当社に五年以上雇われています。

| | | | | | | | | | | | | | |

| 名前.名前 | | 年ごろ | | 職位および当選年 |

| マーク·ダグラス | | 60 | | 取締役最高経営責任者総裁(20-20);FMC農業ソリューション会社総裁兼最高経営責任者総裁(18-19)、工業化学品グループ総裁(11-12)、グローバル運営·国際発展副総裁(10-11)、陶氏先進材料会社副総裁、総裁(09-10)、貴格会ホートン社取締役会メンバー(13-10)、国際作物生命組織取締役会メンバー(17-18)、ペンシルベニア美術学院取締役会メンバー(16-10) |

| アンドリュー·D·サンディバー | | 53 | | 常務副総裁兼首席財務官(18-18);副総裁兼財務主管(16-18);総裁副(14-16)、副総裁(14-16)、総裁副(戦略発展)(10-14)、フェル豊取締役会メンバー(14-22)、ドイツ都市学院取締役会理事(17-18) |

| ロナウド·ペレイラ | | 50 | | FMCアメリカ執行副総裁と総裁(21-21);FMCアメリカ総裁(19-21)、FMC LATAM副総裁(17-19)、ブラジル取締役将軍(16)、ROTAMブラジル地域担当者(14-15)、FMC社各種役員職(06-14) |

| マイケル·F·ライリー | | 59 | | 常務副総裁、総法律顧問、首席コンプライアンス官兼秘書(19日現在);総裁副秘書長、副総法律顧問兼首席コンプライアンス官(16~19日)、副総法律顧問(13~16日)、第1州モンテッソーリ学院会社取締役会メンバー(18現在) |

| キャサリン·シェルトン博士 | | 61 | | 常務副首席技術官総裁(21-21)、副首席技術官総裁(18-21)、取締役研究開発(17-18)、グローバル科学技術役員、デュポン植保(14-17)、取締役、ハスクルグローバル健康·環境科学センター(12-13) |

| ダイアン·アレマン | | 63 | | 最高経営責任者執行副総裁(21-21日)、首席営業官総裁副首席営業官(18-21日)、取締役グローバルマーケティング(15-18)、チェミノバ社北美区執行副総裁(11-15)、チェミノバ社グローバル監督事務副総裁(08-11) |

すべての役人の任期は1年、あるいはその後継者が当選して資格を得るまで。上記人員の間にはいかなる親族関係もなく、上記人員と他の者との間の手配又は了解もない。上記の者は、過去10年間、いかなる米国証券取引委員会にも参加しておらず、そのような者の能力を評価すること、または維持することに重大な法的手続きを開示することを要求している。

| | | | | | | | | | |

| 幹事多様性を実行する |

| 性別: | 男性 | 女性は | | |

| 性別別に分列した執行幹事数 | 4 | 2 | | |

| 人種·人種多様性 | 1 | 0 | | |

第II部

項目5.登録者普通株の市場、関連株主事項、発行者による株式証券の購入

FMC普通株の額面は0.10ドルで、ニューヨーク証券取引所(コード:FMC)で取引されている。2022年12月31日現在、登録されている普通株主は2196人。

FMC年度株主総会は午後2時に開催される。2023年4月27日(木)、インターネットで中継され、サイトは:https://www.VirtualSharholderMeeting.com/FMC 2022。会議通知およびエージェント材料の取得方法に関する説明は,会議の約5週間前に2023年3月1日までに登録されている株主に郵送される.

証券譲渡代理および証券登録所部長:

| | | | | | | | |

| EQ株主サービス | | |

| 1110中点曲線、101軒の部屋 | あるいは…。 | P.O. Box 64874 |

| ドタハイツミネソタ州55120-4100番地 | St. Paul, MN 55164-0874 |

| | |

| Phone: 1-800-468-9716 | | |

| (651-450-4064ローカルおよび米国国外) | | |

| Https://equIniti.com/us/ |

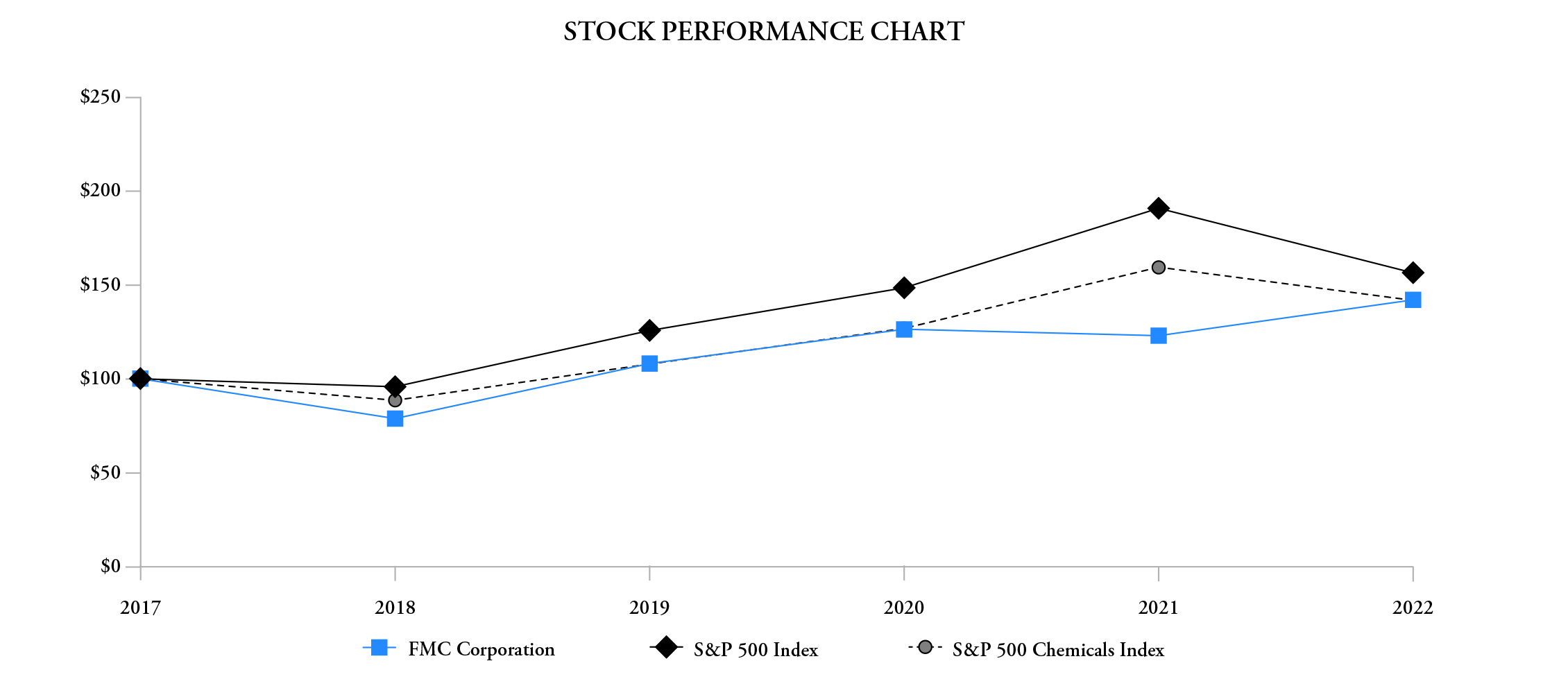

株主リターン業績表示

以下のグラフは、参照によって1933年証券法または1934年証券取引法に従ってFMCに組み込まれた任意の出願とみなされてはならない。

以下の株主業績グラフは、FMC普通株の5年間累積総リターンを標準プール500指数と標準プール500化学品指数と比較した。この比較は、2017年12月31日に100ドル投資し、FMCの普通株とこの2つの指数に投資し、すべての配当金に再投資したと仮定している。

| | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | |

| 2017 | | 2018 | | 2019 | | 2020 | | 2021 | | 2022 |

| FMC社 | $ | 100.00 | | | $ | 78.83 | | | $ | 108.10 | | | $ | 126.37 | | | $ | 122.94 | | | $ | 141.99 | |

| 標準プール500指数 | 100.00 | | | 95.78 | | 125.68 | | 148.41 | | 190.71 | | 156.33 |

| 標準プール500化学品指数 | 100.00 | | | 88.56 | | 107.84 | | 126.81 | | 159.38 | | 141.72 |

次の表は、2022年12月31日までの3ヶ月以内に私たちの普通株を購入した情報をまとめています

発行者が株式証券を購入する

| | | | | | | | | | | | | | | | | | | | | | | | | | | | | |

| | | | | | 公開発表の計画 |

| 期間 | 購入株式総数(1) | | 1株平均支払価格 | | 購入株式総数 | | 購入の総金額 | | 未購入株の最高ドル価値 |

| 10月 | 875,724 | | | $ | 114.22 | | | 875,480 | | | $ | 99,999,895 | | | $ | 900,000,105 | |

| 11月 | 399 | | | 120.29 | | | — | | | — | | | 900,000,105 | |

| 12月 | 33 | | | 126.61 | | | — | | | — | | | 900,000,105 | |

| 合計する | 876,156 | | | $ | 114.23 | | | 875,480 | | | $ | 99,999,895 | | | |

___________________

(1)FMC Corporation非適格貯蓄·投資計画(“NQSP”)を含む独立受託者が公開市場取引で購入した株式