bdc-20221231誤り2022会計年度0000913142Http://Fasb.org/us-GAAP/2022#資産担保料金Http://Fasb.org/us-GAAP/2022#資産担保料金Http://Fasb.org/us-GAAP/2022#AcruedLiabilitiesCurrentHttp://Fasb.org/us-GAAP/2022#AcruedLiabilitiesCurrentHttp://Fasb.org/us-GAAP/2022#OtherAssetsNonCurrentHttp://Fasb.org/us-GAAP/2022#OtherAssetsNonCurrentHttp://Fasb.org/us-GAAP/2022#AcruedLiabilitiesCurrentHttp://Fasb.org/us-GAAP/2022#AcruedLiabilitiesCurrentHttp://Fasb.org/us-GAAP/2022#その他の負債は現在ではありませんHttp://Fasb.org/us-GAAP/2022#その他の負債は現在ではありません00009131422022-01-012022-12-3100009131422022-07-03ISO 4217:ドル00009131422023-02-17Xbrli:共有00009131422022-12-3100009131422021-12-31ISO 4217:ドルXbrli:共有00009131422021-01-012021-12-3100009131422020-01-012020-12-3100009131422020-12-3100009131422019-12-310000913142アメリカ-アメリカ公認会計基準:普通株式メンバー2019-12-310000913142US-GAAP:AdditionalPaidInCapitalMembers2019-12-310000913142アメリカ-公認会計基準:前払いメンバーを保留2019-12-310000913142米国-公認会計基準:財務省株式公開金メンバー2019-12-310000913142アメリカ公認会計原則:他の総合収入メンバーを累計2019-12-310000913142アメリカ公認会計基準:非制御的利益メンバー2019-12-310000913142アメリカ-公認会計基準:前払いメンバーを保留SRT:累計調整有効期限調整メンバ2019-12-310000913142SRT:累計調整有効期限調整メンバ2019-12-310000913142アメリカ-公認会計基準:前払いメンバーを保留2020-01-012020-12-310000913142アメリカ公認会計基準:非制御的利益メンバー2020-01-012020-12-310000913142アメリカ公認会計原則:他の総合収入メンバーを累計2020-01-012020-12-310000913142US-GAAP:AdditionalPaidInCapitalMembers2020-01-012020-12-310000913142米国-公認会計基準:財務省株式公開金メンバー2020-01-012020-12-310000913142アメリカ-アメリカ公認会計基準:普通株式メンバー2020-12-310000913142US-GAAP:AdditionalPaidInCapitalMembers2020-12-310000913142アメリカ-公認会計基準:前払いメンバーを保留2020-12-310000913142米国-公認会計基準:財務省株式公開金メンバー2020-12-310000913142アメリカ公認会計原則:他の総合収入メンバーを累計2020-12-310000913142アメリカ公認会計基準:非制御的利益メンバー2020-12-310000913142アメリカ-公認会計基準:前払いメンバーを保留2021-01-012021-12-310000913142アメリカ公認会計基準:非制御的利益メンバー2021-01-012021-12-310000913142アメリカ公認会計原則:他の総合収入メンバーを累計2021-01-012021-12-310000913142US-GAAP:AdditionalPaidInCapitalMembers2021-01-012021-12-310000913142米国-公認会計基準:財務省株式公開金メンバー2021-01-012021-12-310000913142アメリカ-アメリカ公認会計基準:普通株式メンバー2021-12-310000913142US-GAAP:AdditionalPaidInCapitalMembers2021-12-310000913142アメリカ-公認会計基準:前払いメンバーを保留2021-12-310000913142米国-公認会計基準:財務省株式公開金メンバー2021-12-310000913142アメリカ公認会計原則:他の総合収入メンバーを累計2021-12-310000913142アメリカ公認会計基準:非制御的利益メンバー2021-12-310000913142アメリカ-公認会計基準:前払いメンバーを保留2022-01-012022-12-310000913142アメリカ公認会計基準:非制御的利益メンバー2022-01-012022-12-310000913142アメリカ公認会計原則:他の総合収入メンバーを累計2022-01-012022-12-310000913142US-GAAP:AdditionalPaidInCapitalMembers2022-01-012022-12-310000913142米国-公認会計基準:財務省株式公開金メンバー2022-01-012022-12-310000913142アメリカ-アメリカ公認会計基準:普通株式メンバー2022-12-310000913142US-GAAP:AdditionalPaidInCapitalMembers2022-12-310000913142アメリカ-公認会計基準:前払いメンバーを保留2022-12-310000913142米国-公認会計基準:財務省株式公開金メンバー2022-12-310000913142アメリカ公認会計原則:他の総合収入メンバーを累計2022-12-310000913142アメリカ公認会計基準:非制御的利益メンバー2022-12-31BDC:細分化市場Xbrli:純0000913142SRT:最小メンバ数アメリカ-GAAP:BuildingMembers2022-01-012022-12-310000913142SRT:最大メンバ数アメリカ-GAAP:BuildingMembers2022-01-012022-12-310000913142SRT:最小メンバ数アメリカ-GAAP:機械とデバイスのメンバー2022-01-012022-12-310000913142SRT:最大メンバ数アメリカ-GAAP:機械とデバイスのメンバー2022-01-012022-12-310000913142BDC:ComputerEquipmentAndSoftwareMemberSRT:最小メンバ数2022-01-012022-12-310000913142BDC:ComputerEquipmentAndSoftwareMemberSRT:最大メンバ数2022-01-012022-12-310000913142SRT:最小メンバ数2022-01-012022-12-310000913142SRT:最大メンバ数2022-01-012022-12-31BDC:レポート単位0000913142アメリカ公認会計基準:部門持続運営メンバー2020-01-012020-12-310000913142アメリカ公認会計基準:部門持続運営メンバー2021-01-012021-12-310000913142国:br2021-01-012021-12-310000913142アメリカ公認会計基準:部門持続運営メンバー2022-01-012022-12-310000913142BDC:TripwireDispostureMembers米国-公認会計基準:非持続的運営要求販売メンバー2021-01-012021-12-310000913142米国-公認会計基準:非持続的運営要求販売メンバーBDC:GrassValleyMember2020-01-012020-12-310000913142BDC:LitmusAutomationIncMember2022-12-310000913142BDC:NetOperatingLosesCapitalLosseAndForeignTaxCreditsMembers2022-12-310000913142BDC:企業ソリューションのメンバーBDC:広帯域および5 Gメンバー2022-01-012022-12-310000913142BDC:企業ソリューションのメンバーBDC:工業自動化メンバー2022-01-012022-12-310000913142BDC:SmartBuildingsMembersBDC:企業ソリューションのメンバー2022-01-012022-12-310000913142BDC:企業ソリューションのメンバー2022-01-012022-12-310000913142BDC:広帯域および5 GメンバーBDC:IndustrialSolutionメンバー2022-01-012022-12-310000913142BDC:工業自動化メンバーBDC:IndustrialSolutionメンバー2022-01-012022-12-310000913142BDC:SmartBuildingsMembersBDC:IndustrialSolutionメンバー2022-01-012022-12-310000913142BDC:IndustrialSolutionメンバー2022-01-012022-12-310000913142BDC:広帯域および5 Gメンバー2022-01-012022-12-310000913142BDC:工業自動化メンバー2022-01-012022-12-310000913142BDC:SmartBuildingsMembers2022-01-012022-12-310000913142BDC:企業ソリューションのメンバーBDC:広帯域および5 Gメンバー2021-01-012021-12-310000913142BDC:企業ソリューションのメンバーBDC:工業自動化メンバー2021-01-012021-12-310000913142BDC:SmartBuildingsMembersBDC:企業ソリューションのメンバー2021-01-012021-12-310000913142BDC:企業ソリューションのメンバー2021-01-012021-12-310000913142BDC:広帯域および5 GメンバーBDC:IndustrialSolutionメンバー2021-01-012021-12-310000913142BDC:工業自動化メンバーBDC:IndustrialSolutionメンバー2021-01-012021-12-310000913142BDC:SmartBuildingsMembersBDC:IndustrialSolutionメンバー2021-01-012021-12-310000913142BDC:IndustrialSolutionメンバー2021-01-012021-12-310000913142BDC:広帯域および5 Gメンバー2021-01-012021-12-310000913142BDC:工業自動化メンバー2021-01-012021-12-310000913142BDC:SmartBuildingsMembers2021-01-012021-12-310000913142BDC:企業ソリューションのメンバーBDC:広帯域および5 Gメンバー2020-01-012020-12-310000913142BDC:企業ソリューションのメンバーBDC:工業自動化メンバー2020-01-012020-12-310000913142BDC:SmartBuildingsMembersBDC:企業ソリューションのメンバー2020-01-012020-12-310000913142BDC:企業ソリューションのメンバー2020-01-012020-12-310000913142BDC:広帯域および5 GメンバーBDC:IndustrialSolutionメンバー2020-01-012020-12-310000913142BDC:工業自動化メンバーBDC:IndustrialSolutionメンバー2020-01-012020-12-310000913142BDC:SmartBuildingsMembersBDC:IndustrialSolutionメンバー2020-01-012020-12-310000913142BDC:IndustrialSolutionメンバー2020-01-012020-12-310000913142BDC:広帯域および5 Gメンバー2020-01-012020-12-310000913142BDC:工業自動化メンバー2020-01-012020-12-310000913142BDC:SmartBuildingsMembers2020-01-012020-12-310000913142BDC:企業ソリューションのメンバーSRT:米国メンバ2022-01-012022-12-310000913142BDC:企業ソリューションのメンバーアメリカ-GAAP:ヨーロッパ中東アフリカメンバー2022-01-012022-12-310000913142BDC:企業ソリューションのメンバーSRT:アジア太平洋地域メンバ2022-01-012022-12-310000913142SRT:米国メンバBDC:IndustrialSolutionメンバー2022-01-012022-12-310000913142アメリカ-GAAP:ヨーロッパ中東アフリカメンバーBDC:IndustrialSolutionメンバー2022-01-012022-12-310000913142SRT:アジア太平洋地域メンバBDC:IndustrialSolutionメンバー2022-01-012022-12-310000913142SRT:米国メンバ2022-01-012022-12-310000913142アメリカ-GAAP:ヨーロッパ中東アフリカメンバー2022-01-012022-12-310000913142SRT:アジア太平洋地域メンバ2022-01-012022-12-310000913142BDC:企業ソリューションのメンバーSRT:米国メンバ2021-01-012021-12-310000913142BDC:企業ソリューションのメンバーアメリカ-GAAP:ヨーロッパ中東アフリカメンバー2021-01-012021-12-310000913142BDC:企業ソリューションのメンバーSRT:アジア太平洋地域メンバ2021-01-012021-12-310000913142SRT:米国メンバBDC:IndustrialSolutionメンバー2021-01-012021-12-310000913142アメリカ-GAAP:ヨーロッパ中東アフリカメンバーBDC:IndustrialSolutionメンバー2021-01-012021-12-310000913142SRT:アジア太平洋地域メンバBDC:IndustrialSolutionメンバー2021-01-012021-12-310000913142SRT:米国メンバ2021-01-012021-12-310000913142アメリカ-GAAP:ヨーロッパ中東アフリカメンバー2021-01-012021-12-310000913142SRT:アジア太平洋地域メンバ2021-01-012021-12-310000913142BDC:企業ソリューションのメンバーSRT:米国メンバ2020-01-012020-12-310000913142BDC:企業ソリューションのメンバーアメリカ-GAAP:ヨーロッパ中東アフリカメンバー2020-01-012020-12-310000913142BDC:企業ソリューションのメンバーSRT:アジア太平洋地域メンバ2020-01-012020-12-310000913142SRT:米国メンバBDC:IndustrialSolutionメンバー2020-01-012020-12-310000913142アメリカ-GAAP:ヨーロッパ中東アフリカメンバーBDC:IndustrialSolutionメンバー2020-01-012020-12-310000913142SRT:アジア太平洋地域メンバBDC:IndustrialSolutionメンバー2020-01-012020-12-310000913142SRT:米国メンバ2020-01-012020-12-310000913142アメリカ-GAAP:ヨーロッパ中東アフリカメンバー2020-01-012020-12-310000913142SRT:アジア太平洋地域メンバ2020-01-012020-12-310000913142BDC:サービスタイプ保証メンバー2022-12-31ビジネスデータセンター:ビジネス0000913142BDC:MacmonSecureGmbHMember2022-01-172022-01-170000913142BDC:ネットワークモジュールAGMembers2022-03-032022-03-030000913142BDC:Communications AssociatesIncMember2022-04-152022-04-150000913142BDC:A 2022買収メンバー2022-12-310000913142BDC:MacmonSecureGmbHMember2022-01-170000913142BDC:A 2022買収メンバー米国-GAAP:技術的権利の発達したメンバー2022-12-310000913142BDC:A 2022買収メンバー米国-GAAP:技術的権利の発達したメンバー2022-01-012022-12-310000913142US-GAAP:クライアント関係メンバBDC:A 2022買収メンバー2022-12-310000913142US-GAAP:クライアント関係メンバBDC:A 2022買収メンバー2022-01-012022-12-310000913142米国-公認会計原則:商標メンバーBDC:A 2022買収メンバー2022-12-310000913142米国-公認会計原則:商標メンバーBDC:A 2022買収メンバー2022-01-012022-12-310000913142BDC:A 2022買収メンバーBDC:SalesBacklogMember2022-12-310000913142BDC:A 2022買収メンバーBDC:SalesBacklogMember2022-01-012022-12-310000913142US-GAAP:非競争プロトコルメンバBDC:A 2022買収メンバー2022-12-310000913142US-GAAP:非競争プロトコルメンバBDC:A 2022買収メンバー2022-01-012022-12-310000913142BDC:A 2022買収メンバー2022-01-012022-12-310000913142BDC:Opterna International Corp.Members2019-01-012019-12-310000913142BDC:Opterna International Corp.Members2021-01-012021-12-310000913142BDC:TripwireMembersUS-GAAP:販売メンバーによる運営中止処分2022-02-222022-02-220000913142BDC:TripwireMembers米国-公認会計基準:非持続的運営要求販売メンバー2022-01-012022-12-310000913142BDC:TripwireMembers米国-公認会計基準:非持続的運営要求販売メンバー2021-01-012021-12-310000913142BDC:TripwireMembers米国-公認会計基準:非持続的運営要求販売メンバー2020-01-012020-12-310000913142BDC:TripwireMembersUS-GAAP:販売メンバーによる運営中止処分2022-01-012022-12-310000913142BDC:TripwireMembersUS-GAAP:販売メンバーによる運営中止処分2021-01-012021-12-310000913142BDC:TripwireMembersUS-GAAP:販売メンバーによる運営中止処分2020-01-012020-12-310000913142BDC:TripwireMembers米国-公認会計基準:非持続的運営要求販売メンバー2021-12-310000913142BDC:TripwireMembersUS-GAAP:販売メンバーによる運営中止処分2021-12-310000913142US-GAAP:DisposalGroupNotDisContinedOperationsMembers2021-04-040000913142US-GAAP:販売メンバーによる運営中止処分2021-07-040000913142BDC:GrassValleyMemberUS-GAAP:販売メンバーによる運営中止処分2020-07-022020-07-020000913142US-GAAP:販売メンバーによる運営中止処分2020-07-022020-07-020000913142BDC:GrassValleyMemberUS-GAAP:販売メンバーによる運営中止処分2020-07-020000913142BDC:GrassValleyMember2021-01-012021-12-310000913142アメリカ公認会計基準:運営部門メンバーBDC:企業ソリューションのメンバーBDC:SegmentRevenueMember2022-01-012022-12-310000913142アメリカ公認会計基準:運営部門メンバーBDC:企業ソリューションのメンバーBDC:SegmentRevenueMember2021-01-012021-12-310000913142アメリカ公認会計基準:運営部門メンバーBDC:企業ソリューションのメンバーBDC:SegmentRevenueMember2020-01-012020-12-310000913142アメリカ公認会計基準:運営部門メンバーBDC:企業ソリューションのメンバー2022-01-012022-12-310000913142アメリカ公認会計基準:運営部門メンバーBDC:企業ソリューションのメンバー2021-01-012021-12-310000913142アメリカ公認会計基準:運営部門メンバーBDC:企業ソリューションのメンバー2020-01-012020-12-310000913142アメリカ公認会計基準:運営部門メンバーBDC:企業ソリューションのメンバー米国-GAAP:ソフトウェア開発メンバー2022-01-012022-12-310000913142アメリカ公認会計基準:運営部門メンバーBDC:企業ソリューションのメンバー米国-GAAP:ソフトウェア開発メンバー2021-01-012021-12-310000913142アメリカ公認会計基準:運営部門メンバーBDC:企業ソリューションのメンバー米国-GAAP:ソフトウェア開発メンバー2020-01-012020-12-310000913142アメリカ公認会計基準:運営部門メンバーBDC:企業ソリューションのメンバー2022-12-310000913142アメリカ公認会計基準:運営部門メンバーBDC:企業ソリューションのメンバー2021-12-310000913142アメリカ公認会計基準:運営部門メンバーBDC:企業ソリューションのメンバー2020-12-310000913142アメリカ公認会計基準:運営部門メンバーBDC:IndustrialSolutionメンバーBDC:SegmentRevenueMember2022-01-012022-12-310000913142アメリカ公認会計基準:運営部門メンバーBDC:IndustrialSolutionメンバーBDC:SegmentRevenueMember2021-01-012021-12-310000913142アメリカ公認会計基準:運営部門メンバーBDC:IndustrialSolutionメンバーBDC:SegmentRevenueMember2020-01-012020-12-310000913142アメリカ公認会計基準:運営部門メンバーBDC:IndustrialSolutionメンバー2022-01-012022-12-310000913142アメリカ公認会計基準:運営部門メンバーBDC:IndustrialSolutionメンバー2021-01-012021-12-310000913142アメリカ公認会計基準:運営部門メンバーBDC:IndustrialSolutionメンバー2020-01-012020-12-310000913142アメリカ公認会計基準:運営部門メンバー米国-GAAP:ソフトウェア開発メンバーBDC:IndustrialSolutionメンバー2022-01-012022-12-310000913142アメリカ公認会計基準:運営部門メンバー米国-GAAP:ソフトウェア開発メンバーBDC:IndustrialSolutionメンバー2021-01-012021-12-310000913142アメリカ公認会計基準:運営部門メンバー米国-GAAP:ソフトウェア開発メンバーBDC:IndustrialSolutionメンバー2020-01-012020-12-310000913142アメリカ公認会計基準:運営部門メンバーBDC:IndustrialSolutionメンバー2022-12-310000913142アメリカ公認会計基準:運営部門メンバーBDC:IndustrialSolutionメンバー2021-12-310000913142アメリカ公認会計基準:運営部門メンバーBDC:IndustrialSolutionメンバー2020-12-310000913142アメリカ公認会計基準:運営部門メンバーBDC:SegmentRevenueMember2022-01-012022-12-310000913142アメリカ公認会計基準:運営部門メンバーBDC:SegmentRevenueMember2021-01-012021-12-310000913142アメリカ公認会計基準:運営部門メンバーBDC:SegmentRevenueMember2020-01-012020-12-310000913142アメリカ公認会計基準:運営部門メンバー2022-01-012022-12-310000913142アメリカ公認会計基準:運営部門メンバー2021-01-012021-12-310000913142アメリカ公認会計基準:運営部門メンバー2020-01-012020-12-310000913142アメリカ公認会計基準:運営部門メンバー米国-GAAP:ソフトウェア開発メンバー2022-01-012022-12-310000913142アメリカ公認会計基準:運営部門メンバー米国-GAAP:ソフトウェア開発メンバー2021-01-012021-12-310000913142アメリカ公認会計基準:運営部門メンバー米国-GAAP:ソフトウェア開発メンバー2020-01-012020-12-310000913142アメリカ公認会計基準:運営部門メンバー2022-12-310000913142アメリカ公認会計基準:運営部門メンバー2021-12-310000913142アメリカ公認会計基準:運営部門メンバー2020-12-310000913142US-GAAP:部門間メンバ削除2022-01-012022-12-310000913142US-GAAP:部門間メンバ削除2021-01-012021-12-310000913142US-GAAP:部門間メンバ削除2020-01-012020-12-310000913142アメリカ公認会計基準:運営部門メンバーBDC:GrassValleyMember2021-01-012021-12-310000913142アメリカ公認会計基準:運営部門メンバーBDC:OTNシステムのメンバー2021-01-012021-12-310000913142アメリカ公認会計基準:運営部門メンバーBDC:Opterna International Corp.Members2020-01-012020-12-310000913142アメリカ-アメリカ公認会計基準:会社非部門メンバー2022-12-310000913142アメリカ-アメリカ公認会計基準:会社非部門メンバー2021-12-310000913142アメリカ-アメリカ公認会計基準:会社非部門メンバー2020-12-310000913142アメリカ-アメリカ公認会計基準:会社非部門メンバー2022-01-012022-12-310000913142アメリカ-アメリカ公認会計基準:会社非部門メンバー2021-01-012021-12-310000913142アメリカ-アメリカ公認会計基準:会社非部門メンバー2020-01-012020-12-310000913142国:アメリカ2022-01-012022-12-310000913142国:カリフォルニア州2022-01-012022-12-310000913142国:CN2022-01-012022-12-310000913142国:徳2022-01-012022-12-310000913142BDC:その他の国·地域のメンバー2022-01-012022-12-310000913142国:アメリカ2022-12-310000913142国:カリフォルニア州2022-12-310000913142国:CN2022-12-310000913142国:徳2022-12-310000913142BDC:その他の国·地域のメンバー2022-12-310000913142国:アメリカ2021-01-012021-12-310000913142国:カリフォルニア州2021-01-012021-12-310000913142国:CN2021-01-012021-12-310000913142国:徳2021-01-012021-12-310000913142BDC:その他の国·地域のメンバー2021-01-012021-12-310000913142国:アメリカ2021-12-310000913142国:カリフォルニア州2021-12-310000913142国:CN2021-12-310000913142国:徳2021-12-310000913142BDC:その他の国·地域のメンバー2021-12-310000913142国:アメリカ2020-01-012020-12-310000913142国:カリフォルニア州2020-01-012020-12-310000913142国:CN2020-01-012020-12-310000913142国:徳2020-01-012020-12-310000913142BDC:その他の国·地域のメンバー2020-01-012020-12-310000913142国:アメリカ2020-12-310000913142国:カリフォルニア州2020-12-310000913142国:CN2020-12-310000913142国:徳2020-12-310000913142BDC:その他の国·地域のメンバー2020-12-310000913142BDC:AnixterInterationalInandWESCOメンバー2021-01-012021-12-310000913142アメリカ-GAAP:販売収入細分化市場のメンバーUS-GAAP:顧客集中度リスクメンバーBDC:AnixterInterationalInandWESCOメンバー2021-01-012021-12-310000913142BDC:AnixterInterationalInandWESCOメンバー2020-01-012020-12-310000913142アメリカ-GAAP:販売収入細分化市場のメンバーUS-GAAP:顧客集中度リスクメンバーBDC:AnixterInterationalInandWESCOメンバー2020-01-012020-12-310000913142BDC:AnixterInterationalInandWESCOメンバー2019-01-012019-12-310000913142アメリカ-GAAP:販売収入細分化市場のメンバーUS-GAAP:顧客集中度リスクメンバーBDC:AnixterInterationalInandWESCOメンバー2019-01-012019-12-310000913142BDC:AnixterInterationalIncMember2022-12-310000913142BDC:AnixterInterationalIncMember2020-12-310000913142アメリカ公認会計基準:売掛金メンバーUS-GAAP:顧客集中度リスクメンバーBDC:AnixterInterationalIncMember2022-12-310000913142アメリカ公認会計基準:売掛金メンバーUS-GAAP:顧客集中度リスクメンバーBDC:AnixterInterationalIncMember2020-12-310000913142アメリカ-公認会計基準:可変利益実体の主要利益メンバーBDC:HiteMembersBDC:HiteMembers2022-12-310000913142アメリカ-公認会計基準:可変利益実体の主要利益メンバー2022-01-012022-12-310000913142BDC:HiteMembers2022-01-012022-12-310000913142アメリカ-公認会計基準:土地と土地改善メンバー2022-12-310000913142アメリカ-公認会計基準:土地と土地改善メンバー2021-12-310000913142BDC:建築とレンタル改善メンバー2022-12-310000913142BDC:建築とレンタル改善メンバー2021-12-310000913142アメリカ-GAAP:機械とデバイスのメンバー2022-12-310000913142アメリカ-GAAP:機械とデバイスのメンバー2021-12-310000913142US-GAAP:ComputerEquipmentMembers2022-12-310000913142US-GAAP:ComputerEquipmentMembers2021-12-310000913142アメリカ-アメリカ公認会計基準:建設中のメンバー2022-12-310000913142アメリカ-アメリカ公認会計基準:建設中のメンバー2021-12-31ISO 4217:ユーロBDC:保証0000913142アメリカ-公認会計基準:販売一般と管理費用メンバー2022-01-012022-12-310000913142米国-GAAP:技術的権利の発達したメンバー2022-12-310000913142米国-GAAP:技術的権利の発達したメンバー2021-12-310000913142US-GAAP:クライアント関係メンバ2022-12-310000913142US-GAAP:クライアント関係メンバ2021-12-310000913142米国-公認会計原則:商標メンバー2022-12-310000913142米国-公認会計原則:商標メンバー2021-12-310000913142米国-GAAP:OrderOrProductionBacklogMember2022-12-310000913142米国-GAAP:OrderOrProductionBacklogMember2021-12-310000913142米国-GAAP:InProcessResearchAndDevelopmentMembers2022-12-310000913142米国-GAAP:InProcessResearchAndDevelopmentMembers2021-12-310000913142US-GAAP:非競争プロトコルメンバ2022-12-310000913142US-GAAP:非競争プロトコルメンバ2021-12-310000913142米国-公認会計原則:商標メンバー2022-12-310000913142米国-公認会計原則:商標メンバー2021-12-310000913142BDC:企業ソリューションのメンバー2020-12-310000913142BDC:IndustrialSolutionメンバー2020-12-310000913142BDC:企業ソリューションのメンバー2021-12-310000913142BDC:IndustrialSolutionメンバー2021-12-310000913142BDC:企業ソリューションのメンバー2022-12-310000913142BDC:IndustrialSolutionメンバー2022-12-310000913142BDC:企業ソリューションのメンバー米国-公認会計原則:商標メンバー2020-12-310000913142BDC:IndustrialSolutionメンバー米国-公認会計原則:商標メンバー2020-12-310000913142米国-公認会計原則:商標メンバー2020-12-310000913142BDC:企業ソリューションのメンバー米国-公認会計原則:商標メンバー2021-01-012021-12-310000913142BDC:IndustrialSolutionメンバー米国-公認会計原則:商標メンバー2021-01-012021-12-310000913142米国-公認会計原則:商標メンバー2021-01-012021-12-310000913142BDC:企業ソリューションのメンバー米国-公認会計原則:商標メンバー2022-12-310000913142BDC:企業ソリューションのメンバー米国-公認会計原則:商標メンバー2021-12-310000913142BDC:IndustrialSolutionメンバー米国-公認会計原則:商標メンバー2021-12-310000913142BDC:IndustrialSolutionメンバー米国-公認会計原則:商標メンバー2022-12-310000913142SRT:最小メンバ数2022-12-310000913142SRT:最大メンバ数米国-公認会計基準:投入割引率を測るメンバー2022-12-310000913142BDC:RevenueGrowthRateTrancheOneMemberSRT:最小メンバ数アメリカ-公認会計基準:入力長用語収入増加速度を測定するメンバー2022-12-310000913142SRT:最小メンバ数アメリカ-公認会計基準:入力長用語収入増加速度を測定するメンバーBDC:RevenueGrowthRateTranscheTwoMember2022-12-310000913142BDC:TripwireMembers2021-01-012021-12-310000913142BDC:GrassValleyMember2020-01-012020-12-310000913142US-GAAP:クライアント関係メンバ2022-01-012022-12-310000913142米国-GAAP:技術的権利の発達したメンバー2022-01-012022-12-310000913142米国-公認会計原則:商標メンバー2022-01-012022-12-310000913142米国-GAAP:InProcessResearchAndDevelopmentMembers2022-01-012022-12-310000913142BDC:非競争的プロトコルのメンバー2022-01-012022-12-310000913142米国-GAAP:OrderOrProductionBacklogMember2022-01-012022-12-310000913142米国-公認会計原則:商標メンバーUS-GAAP:無形資産償却期限メンバー2021-01-012021-12-310000913142米国-公認会計原則:商標メンバーUS-GAAP:無形資産償却期限メンバー2022-12-310000913142米国-公認会計原則:商標メンバーUS-GAAP:無形資産償却期限メンバー2021-12-310000913142BDC:足跡を作るメンバー2022-10-032022-12-310000913142BDC:OTNシステムのメンバー2022-01-012022-12-310000913142BDC:OTNシステムのメンバー2021-01-012021-12-310000913142BDC:OTNシステムのメンバー2020-01-012020-12-310000913142BDC:コスト削減計画メンバー2021-01-012021-12-310000913142BDC:コスト削減計画メンバー2020-01-012020-12-310000913142米国-GAAP:販売コストメンバー2022-01-012022-12-310000913142米国-GAAP:販売コストメンバー2021-01-012021-12-310000913142米国-GAAP:販売コストメンバー2020-01-012020-12-310000913142アメリカ-公認会計基準:販売一般と管理費用メンバー2021-01-012021-12-310000913142アメリカ-公認会計基準:販売一般と管理費用メンバー2020-01-012020-12-310000913142BDC:RevolvingCreditFacilityMatureTwoToutwentySixMember2022-12-310000913142BDC:RevolvingCreditFacilityMatureTwoToutwentySixMember2021-12-310000913142アメリカ-公認会計基準:上級部下の注意事項メンバーBDC:A 4.125上級部下の注意事項2026メンバー2022-12-310000913142BDC:A 4.125上級部下の注意事項2026メンバー2022-12-310000913142BDC:A 4.125上級部下の注意事項2026メンバー2021-12-310000913142アメリカ-公認会計基準:上級部下の注意事項メンバーBDC:A 3.375プレミアム付属注釈2027メンバー2022-12-310000913142BDC:A 3.375プレミアム付属注釈2027メンバー2022-12-310000913142BDC:A 3.375プレミアム付属注釈2027メンバー2021-12-310000913142アメリカ-公認会計基準:上級部下の注意事項メンバーBDC:A 3.875プレミアム付属注釈2028メンバー2022-12-310000913142BDC:A 3.875プレミアム付属注釈2028メンバー2022-12-310000913142BDC:A 3.875プレミアム付属注釈2028メンバー2021-12-310000913142BDC:A 3375プレミアム付属注釈2031メンバーアメリカ-公認会計基準:上級部下の注意事項メンバー2022-12-310000913142BDC:A 3375プレミアム付属注釈2031メンバー2022-12-310000913142BDC:A 3375プレミアム付属注釈2031メンバー2021-12-310000913142SRT:最小メンバ数BDC:RevolvingCreditFacilityMatureTwoToutwentySixMember2021-01-012021-12-310000913142SRT:最大メンバ数BDC:RevolvingCreditFacilityMatureTwoToutwentySixMember2021-01-012021-12-310000913142SRT:最小メンバ数BDC:RevolvingCreditFacilityMatureTwoToutwentySixMemberアメリカ公認会計基準:基本比率メンバー2021-01-012021-12-310000913142SRT:最大メンバ数BDC:RevolvingCreditFacilityMatureTwoToutwentySixMemberアメリカ公認会計基準:基本比率メンバー2021-01-012021-12-310000913142BDC:RevolvingCreditFacilityMatureTwoToutwentySixMember2021-01-012021-12-310000913142BDC:RevolvingCreditFacilityMatureTwoToutwentySixMember2020-01-012020-12-310000913142アメリカ-公認会計基準:上級部下の注意事項メンバーBDC:A 2.875プレミアム付属注釈2025メンバー2022-12-310000913142アメリカ-公認会計基準:上級部下の注意事項メンバーBDC:A 2.875プレミアム付属注釈2025メンバー2021-12-310000913142アメリカ-公認会計基準:上級部下の注意事項メンバーBDC:A 2.875プレミアム付属注釈2025メンバー2021-01-012021-12-310000913142アメリカ-公認会計基準:上級部下の注意事項メンバーBDC:A 4.125上級部下の注意事項2026メンバー2022-10-310000913142アメリカ-公認会計基準:上級部下の注意事項メンバーBDC:A 4.125上級部下の注意事項2026メンバー2022-10-012022-10-310000913142BDC:A 3375プレミアム付属注釈2031メンバーアメリカ-公認会計基準:上級部下の注意事項メンバー2021-12-310000913142BDC:A 3375プレミアム付属注釈2031メンバーアメリカ-公認会計基準:上級部下の注意事項メンバー2021-01-012021-12-310000913142BDC:上級部下の注意事項2027メンバーBDC:2千人と22人のメンバー2022-01-012022-12-310000913142BDC:上級部下の注意事項2028メンバーBDC:2千人と23人のメンバー2022-01-012022-12-310000913142BDC:上級部下の注意事項2031メンバーBDC:2千人と26人のメンバー2022-01-012022-12-310000913142BDC:上級部下の注意事項2027メンバーBDC:2千人と23人のメンバー2022-01-012022-12-310000913142BDC:上級部下の注意事項2028メンバーBDC:2千と24人のメンバー2022-01-012022-12-310000913142BDC:2千と27人のメンバーがBDC:上級部下の注意事項2031メンバー2022-01-012022-12-310000913142BDC:上級部下の注意事項2027メンバーBDC:2千と24人のメンバー2022-01-012022-12-310000913142BDC:2千人と25人のメンバーBDC:上級部下の注意事項2028メンバー2022-01-012022-12-310000913142BDC:上級部下の注意事項2031メンバーBDC:2千と28人のメンバーが2022-01-012022-12-310000913142BDC:上級部下の注意事項2027メンバーBDC:2千と25日以降のメンバーは2022-01-012022-12-310000913142BDC:上級部下の注意事項2028メンバーBDC:2千と26以降のメンバーは2022-01-012022-12-310000913142BDC:2千と29日後のメンバーはBDC:上級部下の注意事項2031メンバー2022-01-012022-12-310000913142アメリカ-公認会計基準:上級部下の注意事項メンバー2022-12-310000913142アメリカ-公認会計基準:上級部下の注意事項メンバー2022-01-012022-12-310000913142アメリカ-公認会計基準:上級部下の注意事項メンバー2021-01-012021-12-310000913142アメリカ-公認会計基準:上級部下の注意事項メンバー2020-01-012020-12-310000913142US-GAAP:部門休業運営メンバー2022-01-012022-12-310000913142US-GAAP:部門休業運営メンバー2021-01-012021-12-310000913142US-GAAP:部門休業運営メンバー2020-01-012020-12-310000913142米国-GAAP:国内/地域メンバー2021-12-3100009131422022-02-220000913142米国-公認会計基準:資本損失繰越メンバー2021-12-310000913142BDC:NetOperatingLossCarryForwardsExpiresInTwoT 000 andTwentyTwoMember2021-12-310000913142BDC:NetOperatingLossCarryForwardsExpiresBetweenTtwentyThreeAndTwoT 000 TwentyFiveMembers2021-12-310000913142BDC:NetOperatingLossCarryForwardsExpiresBetweenTtwentySixAndTwoT 000 andFortyOneMembers2021-12-310000913142BDC:NetOperatingLossCarryForwardInfinitePeriodメンバ2022-12-310000913142BDC:NetOperatingLossCarryForwardsExpiresBetweenTtwentyThreeAndTwoT 000 TwentyFiveMembers2022-12-310000913142BDC:NetOperatingLossCarryForwardsExpiresBetweenTtwentySixAndTwoT 000 andFortyOneMembers2022-12-310000913142米国-公認会計基準:資本損失繰越メンバー2022-12-310000913142BDC:NetOperatingLossCarryForwardsExpiresBetween 2千二百二十五メンバー二千二百七十2022-12-310000913142BDC:不確定期限メンバー2022-12-310000913142国/地域:オーストラリア2022-12-310000913142国:ネバダ州2022-12-310000913142国:GB2022-12-310000913142国:BE2022-12-310000913142アメリカ-公認会計基準:年金計画定義の福祉メンバー2021-12-310000913142アメリカ-公認会計基準:年金計画定義の福祉メンバー2020-12-310000913142アメリカ-GAAP:他の事後福祉計画で定義された福祉メンバー2021-12-310000913142アメリカ-GAAP:他の事後福祉計画で定義された福祉メンバー2020-12-310000913142アメリカ-公認会計基準:年金計画定義の福祉メンバー2022-01-012022-12-310000913142アメリカ-公認会計基準:年金計画定義の福祉メンバー2021-01-012021-12-310000913142アメリカ-GAAP:他の事後福祉計画で定義された福祉メンバー2022-01-012022-12-310000913142アメリカ-GAAP:他の事後福祉計画で定義された福祉メンバー2021-01-012021-12-310000913142アメリカ-公認会計基準:年金計画定義の福祉メンバー2022-12-310000913142アメリカ-GAAP:他の事後福祉計画で定義された福祉メンバー2022-12-310000913142アメリカ-公認会計基準:年金計画定義の福祉メンバー2020-01-012020-12-310000913142アメリカ-GAAP:他の事後福祉計画で定義された福祉メンバー2020-01-012020-12-310000913142SRT:最大メンバ数2022-12-310000913142米国-GAAP:DefinedBenefitPlanEquitySecuritiesUsMembers2022-12-310000913142米国-GAAP:DefinedBenefitPlanEquitySecuritiesUsMembersアメリカ-公認会計基準:公正価値入力レベル1メンバー2022-12-310000913142米国-GAAP:DefinedBenefitPlanEquitySecuritiesUsMembersアメリカ-公認会計基準:公正価値入力レベル2メンバー2022-12-310000913142US-GAAP:FairValueMeasuredAtNetAssetValuePerShareMember米国-GAAP:DefinedBenefitPlanEquitySecuritiesUsMembers2022-12-310000913142米国-GAAP:DefinedBenefitPlanEquitySecuritiesUsMembers2021-12-310000913142米国-GAAP:DefinedBenefitPlanEquitySecuritiesUsMembersアメリカ-公認会計基準:公正価値入力レベル1メンバー2021-12-310000913142米国-GAAP:DefinedBenefitPlanEquitySecuritiesUsMembersアメリカ-公認会計基準:公正価値入力レベル2メンバー2021-12-310000913142US-GAAP:FairValueMeasuredAtNetAssetValuePerShareMember米国-GAAP:DefinedBenefitPlanEquitySecuritiesUsMembers2021-12-310000913142米国-GAAP:DefinedBenefitPlanEquitySecuritiesNon UsMember2022-12-310000913142米国-GAAP:DefinedBenefitPlanEquitySecuritiesNon UsMemberアメリカ-公認会計基準:公正価値入力レベル1メンバー2022-12-310000913142米国-GAAP:DefinedBenefitPlanEquitySecuritiesNon UsMemberアメリカ-公認会計基準:公正価値入力レベル2メンバー2022-12-310000913142US-GAAP:FairValueMeasuredAtNetAssetValuePerShareMember米国-GAAP:DefinedBenefitPlanEquitySecuritiesNon UsMember2022-12-310000913142米国-GAAP:DefinedBenefitPlanEquitySecuritiesNon UsMember2021-12-310000913142米国-GAAP:DefinedBenefitPlanEquitySecuritiesNon UsMemberアメリカ-公認会計基準:公正価値入力レベル1メンバー2021-12-310000913142米国-GAAP:DefinedBenefitPlanEquitySecuritiesNon UsMemberアメリカ-公認会計基準:公正価値入力レベル2メンバー2021-12-310000913142US-GAAP:FairValueMeasuredAtNetAssetValuePerShareMember米国-GAAP:DefinedBenefitPlanEquitySecuritiesNon UsMember2021-12-310000913142アメリカ-公認会計基準:アメリカ政府機関債務証券メンバー2022-12-310000913142アメリカ-公認会計基準:アメリカ政府機関債務証券メンバーアメリカ-公認会計基準:公正価値入力レベル1メンバー2022-12-310000913142アメリカ-公認会計基準:アメリカ政府機関債務証券メンバーアメリカ-公認会計基準:公正価値入力レベル2メンバー2022-12-310000913142US-GAAP:FairValueMeasuredAtNetAssetValuePerShareMemberアメリカ-公認会計基準:アメリカ政府機関債務証券メンバー2022-12-310000913142アメリカ-公認会計基準:アメリカ政府機関債務証券メンバー2021-12-310000913142アメリカ-公認会計基準:アメリカ政府機関債務証券メンバーアメリカ-公認会計基準:公正価値入力レベル1メンバー2021-12-310000913142アメリカ-公認会計基準:アメリカ政府機関債務証券メンバーアメリカ-公認会計基準:公正価値入力レベル2メンバー2021-12-310000913142US-GAAP:FairValueMeasuredAtNetAssetValuePerShareMemberアメリカ-公認会計基準:アメリカ政府機関債務証券メンバー2021-12-310000913142アメリカ-公認会計基準:会社債務証券メンバー2022-12-310000913142アメリカ-公認会計基準:会社債務証券メンバーアメリカ-公認会計基準:公正価値入力レベル1メンバー2022-12-310000913142アメリカ-公認会計基準:会社債務証券メンバーアメリカ-公認会計基準:公正価値入力レベル2メンバー2022-12-310000913142US-GAAP:FairValueMeasuredAtNetAssetValuePerShareMemberアメリカ-公認会計基準:会社債務証券メンバー2022-12-310000913142アメリカ-公認会計基準:会社債務証券メンバー2021-12-310000913142アメリカ-公認会計基準:会社債務証券メンバーアメリカ-公認会計基準:公正価値入力レベル1メンバー2021-12-310000913142アメリカ-公認会計基準:会社債務証券メンバーアメリカ-公認会計基準:公正価値入力レベル2メンバー2021-12-310000913142US-GAAP:FairValueMeasuredAtNetAssetValuePerShareMemberアメリカ-公認会計基準:会社債務証券メンバー2021-12-310000913142アメリカ公認会計基準:固定収益基金メンバー2022-12-310000913142アメリカ公認会計基準:固定収益基金メンバーアメリカ-公認会計基準:公正価値入力レベル1メンバー2022-12-310000913142アメリカ公認会計基準:固定収益基金メンバーアメリカ-公認会計基準:公正価値入力レベル2メンバー2022-12-310000913142US-GAAP:FairValueMeasuredAtNetAssetValuePerShareMemberアメリカ公認会計基準:固定収益基金メンバー2022-12-310000913142アメリカ公認会計基準:固定収益基金メンバー2021-12-310000913142アメリカ公認会計基準:固定収益基金メンバーアメリカ-公認会計基準:公正価値入力レベル1メンバー2021-12-310000913142アメリカ公認会計基準:固定収益基金メンバーアメリカ-公認会計基準:公正価値入力レベル2メンバー2021-12-310000913142US-GAAP:FairValueMeasuredAtNetAssetValuePerShareMemberアメリカ公認会計基準:固定収益基金メンバー2021-12-310000913142アメリカ公認会計基準:ヘッジファンド事件駆動メンバー2022-12-310000913142アメリカ公認会計基準:ヘッジファンド事件駆動メンバーアメリカ-公認会計基準:公正価値入力レベル1メンバー2022-12-310000913142アメリカ公認会計基準:ヘッジファンド事件駆動メンバーアメリカ-公認会計基準:公正価値入力レベル2メンバー2022-12-310000913142US-GAAP:FairValueMeasuredAtNetAssetValuePerShareMemberアメリカ公認会計基準:ヘッジファンド事件駆動メンバー2022-12-310000913142アメリカ公認会計基準:ヘッジファンド事件駆動メンバー2021-12-310000913142アメリカ公認会計基準:ヘッジファンド事件駆動メンバーアメリカ-公認会計基準:公正価値入力レベル1メンバー2021-12-310000913142アメリカ公認会計基準:ヘッジファンド事件駆動メンバーアメリカ-公認会計基準:公正価値入力レベル2メンバー2021-12-310000913142US-GAAP:FairValueMeasuredAtNetAssetValuePerShareMemberアメリカ公認会計基準:ヘッジファンド事件駆動メンバー2021-12-310000913142アメリカ公認会計基準:その他の投資メンバー2022-12-310000913142アメリカ公認会計基準:その他の投資メンバーアメリカ-公認会計基準:公正価値入力レベル1メンバー2022-12-310000913142アメリカ公認会計基準:その他の投資メンバーアメリカ-公認会計基準:公正価値入力レベル2メンバー2022-12-310000913142US-GAAP:FairValueMeasuredAtNetAssetValuePerShareMemberアメリカ公認会計基準:その他の投資メンバー2022-12-310000913142アメリカ公認会計基準:その他の投資メンバー2021-12-310000913142アメリカ公認会計基準:その他の投資メンバーアメリカ-公認会計基準:公正価値入力レベル1メンバー2021-12-310000913142アメリカ公認会計基準:その他の投資メンバーアメリカ-公認会計基準:公正価値入力レベル2メンバー2021-12-310000913142US-GAAP:FairValueMeasuredAtNetAssetValuePerShareMemberアメリカ公認会計基準:その他の投資メンバー2021-12-310000913142US-GAAP:DefinedBenefitPlanCashand CashEquivalentsMembers2022-12-310000913142US-GAAP:DefinedBenefitPlanCashand CashEquivalentsMembersアメリカ-公認会計基準:公正価値入力レベル1メンバー2022-12-310000913142US-GAAP:DefinedBenefitPlanCashand CashEquivalentsMembersアメリカ-公認会計基準:公正価値入力レベル2メンバー2022-12-310000913142US-GAAP:FairValueMeasuredAtNetAssetValuePerShareMemberUS-GAAP:DefinedBenefitPlanCashand CashEquivalentsMembers2022-12-310000913142US-GAAP:DefinedBenefitPlanCashand CashEquivalentsMembers2021-12-310000913142US-GAAP:DefinedBenefitPlanCashand CashEquivalentsMembersアメリカ-公認会計基準:公正価値入力レベル1メンバー2021-12-310000913142US-GAAP:DefinedBenefitPlanCashand CashEquivalentsMembersアメリカ-公認会計基準:公正価値入力レベル2メンバー2021-12-310000913142US-GAAP:FairValueMeasuredAtNetAssetValuePerShareMemberUS-GAAP:DefinedBenefitPlanCashand CashEquivalentsMembers2021-12-310000913142アメリカ-公認会計基準:公正価値入力レベル1メンバー2022-12-310000913142アメリカ-公認会計基準:公正価値入力レベル2メンバー2022-12-310000913142US-GAAP:FairValueMeasuredAtNetAssetValuePerShareMember2022-12-310000913142アメリカ-公認会計基準:公正価値入力レベル1メンバー2021-12-310000913142アメリカ-公認会計基準:公正価値入力レベル2メンバー2021-12-310000913142US-GAAP:FairValueMeasuredAtNetAssetValuePerShareMember2021-12-310000913142米国-GAAP:累積換算調整メンバー2020-12-310000913142米国-GAAP:累積定義された福祉計画調整メンバー2020-12-310000913142米国-GAAP:累積換算調整メンバー2021-01-012021-12-310000913142米国-GAAP:累積定義された福祉計画調整メンバー2021-01-012021-12-310000913142米国-GAAP:累積換算調整メンバー2021-12-310000913142米国-GAAP:累積定義された福祉計画調整メンバー2021-12-310000913142米国-GAAP:累積換算調整メンバー2022-01-012022-12-310000913142米国-GAAP:累積定義された福祉計画調整メンバー2022-01-012022-12-310000913142米国-GAAP:累積換算調整メンバー2022-12-310000913142米国-GAAP:累積定義された福祉計画調整メンバー2022-12-310000913142BDC:累計定義のBenefitPlans調整NetGainLossFromSettlementsAttributable to ParentMember米国-米国公認会計原則:他の総合収入を累積メンバーに再分類する2022-01-012022-12-310000913142米国-米国公認会計原則:他の総合収入を累積メンバーに再分類するUS-GAAP:累計定義された収益計画調整純額未償却赤字メンバー2022-01-012022-12-310000913142US-GAAP:累計定義されたBenefitPlans調整NetPriorServiceCostCreditMember米国-米国公認会計原則:他の総合収入を累積メンバーに再分類する2022-01-012022-12-310000913142米国-GAAP:累積定義された福祉計画調整メンバー米国-米国公認会計原則:他の総合収入を累積メンバーに再分類する2022-01-012022-12-310000913142米国-米国公認会計原則:他の総合収入を累積メンバーに再分類する米国-GAAP:累積換算調整メンバー2022-01-012022-12-310000913142米国-GAAP:株式承認権SARSMメンバー2022-01-012022-12-310000913142SRT:最小メンバ数米国-GAAP:制限株式単位RSUメンバー2022-01-012022-12-310000913142SRT:最大メンバ数米国-GAAP:制限株式単位RSUメンバー2022-01-012022-12-310000913142米国-GAAP:制限株式単位RSUメンバー2020-01-012020-12-310000913142米国-GAAP:株式承認権SARSMメンバー2021-12-310000913142米国-GAAP:制限株式単位RSUメンバー2021-12-310000913142米国-GAAP:制限株式単位RSUメンバー2022-01-012022-12-310000913142米国-GAAP:株式承認権SARSMメンバー2022-12-310000913142米国-GAAP:制限株式単位RSUメンバー2022-12-310000913142BDC:A 11292018共有買い戻し計画のメンバー2018-12-310000913142アメリカ公認会計基準:副次的事件メンバー2023-01-012023-02-14BDC:お客様BDC:総エージェント0000913142米国-GAAP:SalesRevenueNetMembersアメリカ公認会計基準:部門持続運営メンバーUS-GAAP:顧客集中度リスクメンバー2022-01-012022-12-310000913142米国-GAAP:SalesRevenueNetMembersアメリカ公認会計基準:部門持続運営メンバーUS-GAAP:顧客集中度リスクメンバー2021-01-012021-12-310000913142米国-GAAP:SalesRevenueNetMembersアメリカ公認会計基準:部門持続運営メンバーUS-GAAP:顧客集中度リスクメンバー2020-01-012020-12-310000913142BDC:銅メダルメンバー2022-12-31Utr:lb0000913142BDC:銅メダルメンバー2022-01-012022-12-310000913142US-GAAP:WorkforceSubjectToCollectiveBarwaringArrangementsMembersアメリカ-公認会計基準:実験室力集中度リスクメンバー2022-01-012022-12-310000913142US-GAAP:WorkforceSubjectToCollectiveBarfiningArrangementsExpiringWiThin OneYearMemberアメリカ-公認会計基準:実験室力集中度リスクメンバー2022-01-012022-12-310000913142アメリカ-公認会計基準:上級部下の注意事項メンバー2021-12-310000913142US-GAAP:バックアップレターOfCreditMembers2022-12-310000913142アメリカ-公認会計基準:保証ログアウトメンバー2022-12-310000913142アメリカ公認会計基準:債券メンバーの保証2022-12-310000913142アメリカ公認会計基準:副次的事件メンバー2023-01-182023-01-180000913142US-GAAP:AllowanceForCreditLossMember2021-12-310000913142US-GAAP:AllowanceForCreditLossMember2022-01-012022-12-310000913142US-GAAP:AllowanceForCreditLossMember2022-12-310000913142US-GAAP:AllowanceForCreditLossMember2020-12-310000913142US-GAAP:AllowanceForCreditLossMember2021-01-012021-12-310000913142US-GAAP:AllowanceForCreditLossMember2019-12-310000913142US-GAAP:AllowanceForCreditLossMemberSRT:RevisionOf優先期間会計基準更新調整メンバ2019-12-310000913142US-GAAP:AllowanceForCreditLossMember2020-01-012020-12-310000913142アメリカ公認会計基準:在庫評価と時代遅れのメンバー2021-12-310000913142アメリカ公認会計基準:在庫評価と時代遅れのメンバー2022-01-012022-12-310000913142アメリカ公認会計基準:在庫評価と時代遅れのメンバー2022-12-310000913142アメリカ公認会計基準:在庫評価と時代遅れのメンバー2020-12-310000913142アメリカ公認会計基準:在庫評価と時代遅れのメンバー2021-01-012021-12-310000913142アメリカ公認会計基準:在庫評価と時代遅れのメンバー2019-12-310000913142アメリカ公認会計基準:在庫評価と時代遅れのメンバー2020-01-012020-12-310000913142米国-GAAP:ValuationAllowanceOfDeferredTaxAssetsMember2021-12-310000913142米国-GAAP:ValuationAllowanceOfDeferredTaxAssetsMember2022-01-012022-12-310000913142米国-GAAP:ValuationAllowanceOfDeferredTaxAssetsMember2022-12-310000913142米国-GAAP:ValuationAllowanceOfDeferredTaxAssetsMember2020-12-310000913142米国-GAAP:ValuationAllowanceOfDeferredTaxAssetsMember2021-01-012021-12-310000913142米国-GAAP:ValuationAllowanceOfDeferredTaxAssetsMember2019-12-310000913142米国-GAAP:ValuationAllowanceOfDeferredTaxAssetsMember2020-01-012020-12-31 アメリカです

アメリカ証券取引委員会

ワシントンD.C.,20549

表10-K

(マーク1)

☑1934年証券取引法第13条又は15条に基づいて提出された年次報告

本財政年度末まで十二月三十一日, 2022

あるいは…。

☐1934年証券取引法第13条又は15条に基づいて提出された移行報告

移行期になります 至れり尽くせり

依頼文書番号001-12561

Belden Inc.

(登録者の正確な氏名はその定款に記載) | | | | | |

| デラウェア州 | 36-3601505 |

| (登録設立又は組織の国又はその他の管轄区域) | (税務署雇用主身分証明書番号) |

北ブレントウッド通り1番地

15階

セントルイス!セントルイス, ミズーリ63105

(主な行政事務室住所と郵便番号)

(314) 854-8000

(登録者の電話番号、市外局番を含む)

同法第12条(B)に基づいて登録された証券: | | | | | | | | | | | | | | |

| クラスごとのタイトル | | 取引記号 | | 登録された各取引所の名称 |

| 普通株は、1株当たり0.01ドルです | | BDC | | ニューヨーク証券取引所 |

同法第12条(G)により登録された証券:なし

登録者が証券法第405条に規定する有名な経験豊富な発行者である場合は、再選択マークで表示してください。はい、そうですo 違います。 þ.

登録者が法案第13節又は第15(D)節に基づいて報告書を提出する必要がない場合は,複選マークで示してください。はい、そうですo 違います。 þ.

再選択マークは、登録者が(1)過去12ヶ月以内(または登録者がそのような報告の提出を要求されたより短い期間)に、1934年の証券取引法第13条または第15(D)節に提出されたすべての報告書を提出したかどうか、および(2)過去90日以内にそのような提出要件に適合しているかどうかを示すはい、そうです þ No o.

再選択マークは、登録者が過去12ヶ月以内(または登録者がそのような文書の提出および掲示を要求されたより短い時間以内)にその会社のウェブサイトに提出および掲示されたかどうかを示し、S-T条例第405条(本章232.405節)に従って提出および掲示された各相互作用データファイルを要求するはい、そうです þ No o.

登録者が大型加速申告会社,加速申告会社,非加速申告会社,小さな報告会社,あるいは新興成長型会社であることを再選択マークで示す。取引法第12 b-2条の規則における“大型加速申告会社”、“加速申告会社”、“小申告会社”、“新興成長型会社”の定義を参照されたい

大型加速ファイルサーバ ☑ファイルマネージャを加速する☐

非加速ファイルサーバ☐規模の小さい報告会社☐

新興成長型会社☐

新興成長型企業であれば、登録者が延長された移行期間を使用しないことを選択したか否かを再選択マークで示し、取引所法第13(A)節に提供された任意の新たまたは改正された財務会計基準を遵守する☐

登録者が報告書を提出したかどうかを再選択マークで示し、その経営陣が“サバンズ-オクスリ法案”(“米国連邦法典”第15編、第7262(B)節)第404(B)条に基づいてその財務報告の内部統制の有効性を評価したことを証明する。この評価は、その監査報告書を作成または発行する公認会計士事務所によって行われる☑

証券が同法第12条(B)に基づいて登録されている場合は,財務諸表が虚偽であるかどうかをフックで示す

申告書類に記載されている登録者の情報は、以前に発表された財務諸表の誤り訂正を反映している☐

これらのエラーのより真ん中に再記述があるかどうかをチェックマークで示すことは、登録者の任意の実行幹事が関連回復中に受信した報酬ベースの補償を回復分析する必要があるかどうかを示す

to §240.10D-1(b). ☐

登録者が空殻会社であるか否かをチェックマークで示す(取引法第12 b-2条で定義されている)

はい、そうです☐ No ☑.

2022年7月3日現在,非関連会社が保有するBelden Inc.普通株の総時価は$である1,822,673,869この株のこの日の終値(53.00ドル)で計算する。

2023年2月17日までに42,895,630登録者は普通株式の株式を発行した。

引用で編入された書類

登録者は,2022年12月31日までの財政年度終了後120日以内にその年度株主総会に最終的な依頼書(“依頼書”)を提出する予定である。この依頼書の内容の一部は、参照によって第3の部分に組み込まれる。

| | | | | | | | | | | | | | |

表格10-K

項目番号 | | プロジェクト名 | | ページ |

| 第1部 | | | | |

| 第1項。 | | 業務.業務 | | 2 |

| 第1 A項。 | | リスク要因 | | 8 |

| 項目1 B。 | | 未解決従業員意見 | | 17 |

| 第二項です。 | | 属性 | | 18 |

| 第三項です。 | | 法律訴訟 | | 18 |

| 第四項です。 | | 炭鉱安全情報開示 | | 18 |

| | | | |

| 第II部 | | | | |

| 五番目です。 | | 登録者普通株式市場及び関連株主事項 | | 19 |

| 第六項です。 | | 選定された財務データ | | 20 |

| 第七項。 | | 経営陣の財務状況と経営成果の検討と分析 | | 21 |

| 第七A項。 | | 市場リスクの定量的·定性的開示について | | 34 |

| 第八項です。 | | 財務諸表と補足データ | | 36 |

| 第九項です。 | | 会計と財務情報開示の変更と相違 | | 78 |

| 第9条。 | | 制御とプログラム | | 79 |

| プロジェクト9 B。 | | その他の情報 | | 81 |

| プロジェクト9 Cです。 | | 検査妨害に関する外国司法管区の開示 | | 81 |

| | | | |

| 第三部 | | | | |

| 第10項。 | | 役員·幹部と会社の管理 | | 82 |

| 第十一項。 | | 役員報酬 | | 82 |

| 第十二項。 | | ある実益所有者の担保所有権及び経営陣及び株主に関する事項 | | 82 |

| 十三項。 | | 特定の関係や関連取引、取締役の独立性 | | 82 |

| 14項です。 | | チーフ会計士費用とサービス | | 82 |

| | | | |

| 第四部です。 | | | | |

| 第十五項。 | | 展示品と財務諸表の付表 | | 83 |

| | サイン | | 86 |

第1部

プロジェクト1.ビジネス

一般情報

Belden Inc.(The Company、Us、WeまたはOur)は世界有数のネットワークインフラストラクチャソリューションのサプライヤーであり、デジタル旅行をより簡単で、よりスマートかつ安全にすることができる。私たちは接続を超えて、私たちが作ったものから、私たちが業績駆動の製品の組み合わせ、前向きな専門知識、専門的に構築された解決策によって実現しているものまで。120年以上の質と信頼性によって、私たちは未来を建設し続ける堅固な基礎を持っている。我々の業務は、企業ソリューションと工業自動化ソリューションの2つのグローバル業務を中心に展開されており、両業務とも有利な長期的な傾向から利益を得ており、これらの傾向は将来の成長を推進することが予想される。各業務は報告可能な細分化された市場を代表する。当部門に関する財務情報は総合財務諸表付記6に見られます。私たちは流通業者、エンドユーザー、設置業者、および元の設備メーカー(OEM)に私たちの製品を直接販売します。Belden Inc.はデラウェア州の会社で、1988年に設立されたが、同社の歴史は1902年にジョセフ·ベルデンが創立した時にさかのぼる。

本明細書で使用されるように、1つの経営部門または文脈が別の要求があることが決定されない限り、“百登”、“会社”および“私たち”は、百登会社およびその子会社を全体として指す。

戦略とビジネスモデル

私たちの目標はデジタル世界のための基礎を作ることだ。企業ソリューションの中で、私たちのスマート建築製品は建築内の有線と無線インフラ、光ファイバ技術革新及び設計協力とカスタマイズを提供し、革新的な解決方案を通じて人と施設を接続し、それによって人の参加度、生産力と安全性を強化する。同様に企業ソリューションの中で、私たちのブロードバンドと5 G製品は広範なエンドツーエンド·ソリューションの組み合わせ、業界をリードする革新と技術、及び全世界の技術サービスとサポートを提供し、ブロードバンドと無線革新を通じて相互接続のデジタル世界を実現する。工業自動化ソリューションでは,強力なネットワークインフラ,安全なリモートアクセス,加速したIT/OT融合およびエッジとデータ分析に重点を置いたエンドツーエンドデジタル化インフラを提供することにより,デジタル化移行を支援する上で独自の地位にある.私たちの顧客は未来を建設しており、私たちが構築したネットワークはそれを可能にする。

細分化市場

私たちは企業ソリューションと工業自動化ソリューションの2つの細分化市場で私たちの業務を運営しています。以下に各部分の要約を示す

企業解決策

企業ソリューション(企業)部門は、ネットワークインフラと広帯域ソリューション、および商業オーディオ/ビデオおよびセキュリティアプリケーションの配線および接続ソリューションのリーディング·プロバイダである。ホテル、医療保健、教育、金融、政府、商業不動産、ブロードバンド、無線サービスプロバイダなどの市場および端末市場(データセンター、スポーツ場、スポーツ場、軍事施設、学術界を含む)の顧客にサービスを提供します。企業製品ラインには、銅ケーブルと接続ソリューション、光ケーブルと接続ソリューション、相互接続板、ラックとケーシング、および安全で高性能な信号拡張およびマトリックス交換システムが含まれています

企業は真のエンドツーエンド光ファイバと銅ケーブルネットワークシステムを提供し、LAN、データセンター、門限、5 G、光ファイバから戸へとビル自動化などの応用に用いられる。当社の高性能ソリューションは、100 G+イーサネット技術を含むすべてのネットワークプロトコルをサポートしています。企業の革新製品はイーサネットによる電力供給以外に、データを提供することができ、これはスマート建築中の接続数が絶えず増加することによるより高い性能要求を満たしている。企業製品には、タスクキー型データセンターが運営するスマート電源、冷却、気流管理も含まれている。企業ポートフォリオは、インターネットプロトコル融合、無線通信のより多くの使用、および私たちの顧客クラウドベースのデータセンターをサポートすることを目的としています。

工業自動化ソリューション

工業自動化ソリューション(工業自動化)部門は,高性能ネットワークと機器接続製品のリーディングプロバイダである.工業自動化製品には、エンドユーザおよびOEM需要を満たすための物理ネットワークおよびフィールドバスインフラストラクチャコンポーネントおよび機械接続システムが含まれる。製品は広範な工業自動化応用に信頼性と信頼性のある性能を提供することを目的としている。これらの製品は離散自動化,プロセス自動化,エネルギー,公共交通を含む市場に用いられている。 アプリケーションは、ネットワークおよびフィールドバスインフラストラクチャ、センサおよびアクチュエータ接続、ならびに電力、制御、およびデータ送信を含む。工業自動化製品は、工業イーサネットスイッチ、ネットワーク管理ソフトウェア、ルータ、ファイアウォール、ゲートウェイ、入出力(I/O)コネクタ/システム、工業イーサネットケーブル、光ファイバ工業イーサネットケーブル、フィールドバスケーブル、IPとネットワークケーブル、I/Oモジュール、配電ボックスとクライアント専用配線ソリューションなどの解決策を含む。

我々の工業ケーブル製品は、コンピュータ、プログラマブルコントローラ、ロボット、オペレータインターフェース、モータドライバ、センサ、プリンタ、および他のデバイスの接続に関する離散製造およびプロセス動作のために使用される。石化や他の劣悪な環境操作のような多くの工業環境は、化学品、極端な温度および外部元素に物理的虐待を受け、暴露することができる外部シースまたはシースを有することが要求される。他の応用には導体,絶縁,シース材料が繰り返し屈曲に耐えることが求められている。これらの応用に対するケーブル製品の構成に加えて、電線及びケーブルアセンブリを保護·整理するための熱収縮管材及び電線管理製品を提供する。我々の工業コネクタ製品は,主に工場自動化におけるセンサとアクチュエータ接続,様々なフィールドバスプロトコル,および建築自動化における電源接続をサポートしている。これらの製品は、製造装置の構成要素として使用されてもよいし、そのような装置のインストールおよびネットワークに使用されてもよい。工業自動化製品は工業設備元設備メーカーに直接販売され、工業流通業者、付加価値転売業者、システム集積業者ネットワークを介して販売される。私たちの部門の詳細については、連結財務諸表付記6を参照してください。

買収する

私たちの業務戦略の重要な部分は、私たちの成長を支援し、私たちの製品の組み合わせを強化するために会社を買収することです。私たちの買収戦略は、有力な会社を目指しており、これらの会社は革新的な製品を提供し、既存の解決策と強力なブランドを補完しています。私たちは製品と市場機会に基づいた規律的な方法で買収を行った。私たちが買収候補を決定した時、私たちは彼らが私たちの戦略計画目標と私たちの投資資本リターン目標を同時に満たすことを確実にするために、厳格な財務と文化分析を行った。

近年、この戦略の一部として、私たちは多くの買収を達成した。最近,2022年4月にCommunication Associates,Inc.(CAI)を買収し,様々なプラグイン無線周波数フィルタを設計·製造している会社であり,外部工場ハイブリッド光ファイバ−同軸ケーブルノードに用いられている。2022年3月には、5 GおよびWiFif 6技術の先進的な機能を有し、様々なタスクキー業界に利用可能な、信頼性の高い迅速かつ安全な無線ネットワークインフラストラクチャプロバイダNetModule AG(NetModule)を買収したが、最も注目すべきは、交通垂直分野における公共交通およびスマート交通システムである。2022年1月に私たちはMacmon Secure GmbH(Macmon)は様々なタスクキー業界におけるネットワークインフラを保護する製品とサービス. I2021年1月に私たちはOTN Systems N.V.(OTN Systems),ネットワークインフラストラクチャソリューションを自動化するリーディングプロバイダである買収日までに,コンピュータ支援教育の結果が我々の総合財務諸表に含まれ,企業ソリューション部分で報告されている.NetModule,Macmon,OTN Systemsの業績は,それぞれの買収日から我々の総合財務諸表に含まれており,工業自動化ソリューション部門で報告されている.これらの取引に関するより多くの情報は、連結財務諸表付記4を参照されたい。

顧客

私たちは流通業者、OEM、設置業者、エンドユーザーに製品を販売します。2022年12月31日までの1年間で、私たち最大の流通業者への売上高は私たちの総合収入の約15%を占めています。2022年、私たちの収入の10%以上を占める他の顧客の収入はありません

私たちは流通業者とOEM顧客と供給契約を締結した。一般的に、私たちの顧客は私たちの製品、最低金額、あるいは長い間、私たちの製品を専門的に購入する契約義務がありません。私たちは顧客とディーラーとの関係が良好で、彼らは百登製品に忠実だと信じています。これは私たちの名声、私たちの製品の組み合わせの広さ、私たちの製品の品質と性能特徴及び私たちの顧客サービスと技術支持などの理由です。

国際運営

アメリカでの製造施設のほかに、カナダ、中国、インド、メキシコとチュニジア、ヨーロッパ諸国に製造とその他の運営施設がありますそれは.2022年、百登の約44%の売上高は米国以外の顧客向けです。私たちの国際市場向けの主なルートには、流通業者とエンドユーザーやオリジナル機器メーカー向けの直販が含まれています国別のベルデン財務資料は当社付記6に掲載されています連結財務諸表。

競争

私たちが経営している市場は一般的に競争の激しい市場に分類でき、多くの参加者がいる。私たちの競争優位性を最大化するために、私たちはこれらの市場の長期的な傾向と高成長アプリケーションを利用するために、私たちの製品の組み合わせを管理します。私たちのサービス市場の既存のデータによると、私たちは各細分化市場における市場シェアが大きく、約5%から15%の間だと推定します。私たちのサービス市場で大規模な買収を行うことは、私たちが推定した市場シェア率を有意義に変えるために必要になるだろう。

私たちのすべての製品市場の主要な競争要素は技術特徴、品質、供給、価格、顧客サポートと流通カバー範囲です。このような要素の各要素の相対的な重要性は顧客によって異なる。一部の製品はすでに公表された業界規範を満たすために製造されており、製品特性に基づいて差が小さい。私たちは私たちの製品の組み合わせの広さ、私たちの製品の品質と性能特徴、私たちの顧客サービスと私たちの技術支持に基づいて、百登が私たちの多くの市場の中で頭角を現していると信じています。

研究と開発

私たちは、新しいハードウェアと既存のハードウェアとソフトウェア製品の開発、テストと分析、プロセスとデバイスの開発とテストを含む研究と開発を続けています。研究·開発の金額については、連結経営報告書を参照されたい。我々のサービスの多くの市場の特徴は、デジタル技術の拡張による進歩を含む情報処理と通信能力の進歩であり、より高い伝送速度とより大きな帯域幅を必要とする。我々の市場では,移動性,情報セキュリティ,伝送信頼性に対する要求も高まっている.私たちの将来の成功は、私たちが既存の製品を向上させる能力と、私たちのサービス市場のこのような変化を満たすか、または期待する新製品を開発、製造、配送する能力にある程度依存すると信じています。

我々の工業自動化ソリューション部門では,顧客は迅速に新技術を用いてデジタル化転換を実現し,環境への影響を改善している。これには、デジタル化された資産の可視性を向上させるためにIndustry 4.0を導入し、そのシステムにおける分析および自律的意思決定を強化するために人工知能(AI)を採用することが含まれています。これらの方法は、ユーザが異なるソースからデータを収集し、統合および決定ポイントに送信し、アプリケーションソフトウェアが使用可能な標準フォーマットに変換し、ワークフローを改善する必要がある。このプロセス全体を“デジタル化”と呼ぶことができ、我々が開発した重要な部分は、デジタル化プロセスの複数のステップ、データ収集、データ転送、およびデータ協調および管理プロセスにおいて価値を増加させる技術によって、これらの顧客の旅行をサポートすることである。我々の研究および開発は、カスタマイズされた強化ソリューションが、データ収集、分析、および伝送をめぐる顧客の革新的な方法をサポートすることを可能にする。

工業イーサネット技術を採用する傾向はますます大きくなり、肝心なインフラにデジタル通信の優勢をもたらし、異なるメーカーが製造した設備をネットワークに接続し、それを企業システムと統合する能力をもたらした。この技術の世界のある地域での採用はより高度な段階にあるが、私たちはこの傾向がグローバル化すると信じている

企業ソリューションの研究開発努力は、我々の市場でより速い伝送速度で通信を増加させる長期的な傾向と一致している。このような現象は私たちのすべての市場で見られる。私たちは、データセンターと消費者との間の容量と帯域幅の持続的な増加を支援して、生活、仕事、娯楽相互作用における彼らの体験を強化するために、研究開発に投資し続けている

追加の帯域幅の需要をサポートし、サービスの完全性を改善するために、広帯域サービスプロバイダは、予測可能な未来に顧客にサービスを提供する能力を向上させるために、彼らのネットワークに投資し続けるであろう。増加する帯域幅需要はネットワークのボトルネックを暴露し、ブロードバンドサービス運営商用のより高性能な接続製品を促進して住宅ネットワークを改善とアップグレードする。ブロードバンドサービスプロバイダもまた5 G技術の導入に投資している。我々の研究開発努力は、広帯域サービスプロバイダの投資計画を支援するために、光ファイバ接続と5 Gソリューションの開発に集中している。

サービスプロバイダーと内部配備ネットワーク内の多種のアプリケーションの間で統合を行うためには、より重く、より速いデータ転送による独特な挑戦を深く理解する必要がある。企業ソリューション部門全体では、無線を含むすべてのネットワークにおいてより一般的になるため、銅ケーブルや同軸ケーブル、光ファイバケーブルおよび接続にかかわらず、発展していく解決策を確保することに注力している。我々は,我々のパートナーと密接に連携し,様々なシステムでネットワークをカスタマイズする能力を開発し,我々共通の最終顧客にアドバイスを提供する必要があると予想される.

著者らの研究開発の重点は光ファイバ技術の性能を向上させ、それをより操作と設置を容易にし、技術者とエンドユーザーにもっと強力な機能を提供し、それによってより速く、より高い性能と信頼性のネットワーク展開を実現することである。光ファイバが爆発的に増加しても、消費者が生活、仕事、娯楽のための端末装置への接続は、無線アクセスポイントでもモノのネットワーク設備でも、銅ベースの接続の残りの利点から利益を得ることになり、私たちの日々デジタル化されている世界に接続された日々増加するデータ消費と生成設備の集合に動力を提供することに重点を置いている。ビルの自動化とモノのインターネットの急速な台頭は、ネットワークにより多くの設備を追加する需要を生み出している。これはネットワーク全体に電力を分配する必要がある.これらの分散デバイスに電力を提供する解決策が必要となり、企業ソリューション部門は、新しい実装を構築する際に従来のシステムをアップグレードする必要がある世界に対応するために、この分野で革新を続ける

特許と商標

我々が行っている研究,開発,製造活動の一部として,適切な時期に新製品,製品改善および設備やプロセスの進歩に関する発明に特許を出願する方法がある。私たちは世界で多くの特許と登録商標を持っていて、私たちの運営部門が使用するために、他の多くの出願が申請中です。私たちは私たちの特許と商標が貴重な資産だと思う。私たちの最も有名な商標はBELDEN,アルファ電線,GarrettCom,ヘヒマン,ランボー自動化,モホーク,OTNシステム,PPC,ProSoft Technology,ThinkLogical,Tofino,West Penn Wireである

原材料.原材料

私たちの多くのケーブル製品で使用されている主な原材料は銅です。私たちが大量に調達した他の材料はフッ化エチレンプロピレンゴム(FEP)、ポリ塩化ビニル(PVC)、ポリエチレン、アルミニウム包鋼と銅包鋼導体、アルミニウム、真鍮、その他の金属、光ファイバ、プリント回路基板と電子部品を含む。私たちが使用しているすべての主要原材料について、私たちは通常代替供給源を持っているか、代替材料を得ている

過去3年間、金属価格、特に銅の価格は大きく変動してきた。次のグラフは過去3年間の銅1ポンド当たりのスポット価格の高さを示している。

| | | | | | | | | | | | | | | | | |

| 2022 | | 2021 | | 2020 |

| 一ポンドの銅現品価格 | | | | | |

高 | $ | 4.93 | | | $ | 4.78 | | | $ | 3.63 | |

ロー | 3.21 | | | 3.54 | | | 2.12 | |

石化原料からのポリ塩化ビニルや他のプラスチックなどの材料の価格も変動している。百盛は先進的な先出し(FIFO)在庫コスト計算方法を採用しているため、私たちの在庫回転率によって、銅と他の原材料コストの変化が私たちの販売商品コストに与える影響は約2ヶ月遅延した。

私たちは通常大口商品価格の変動に応じて私たちの定価を調整することができますが、私たちは短期的な有利または不利な違いを経験するかもしれません。原材料コストが上昇すると、私たちは通常完成品価格を上げることでこれらのコストを回収することができる。私たちの大多数の製品は流通販売を通じて、私たちは公表した価格表を通じてこれらの製品の定価を管理して、時々価格表を更新します。新しい価格は通常発表数週間後に発効します。一部のOEM顧客契約には原材料コストの変化を転嫁する条項があり、通常数週間から3ヶ月の遅延があります。

たまっている

私たちの業務の特徴は通常短期注文と船積みです。私たちの在庫注文には、お客様の購入注文や調達約束を受けましたが、まだ出荷されていない製品の注文が含まれています。2022年12月31日と2021年12月31日まで、私たちの在庫はそれぞれ8.04億新元と6.652億新元である。ほとんどの人は12月31日までの在庫注文では、2022年に2023年に出荷する予定です。

環境問題

私たちは、“総合環境応答、補償と責任法”、“清浄水法”、“清浄空気法”、“緊急計画とコミュニティ知る権利法”、“資源保護と回収法”、および私たちが業務を展開している他の国の同様の法律を含む、多くの連邦、州、省、地方、外国の材料貯蔵、処理、排出、環境への排出に関する法律と法規に支配されている。我々の既存の環境制御プログラムは十分であると信じているが,環境問題の新たな側面や変化する側面に対応するために,必要に応じて我々のプログラムを評価·更新していきたい。

ベルデン大学の環境、社会、ガバナンス(ESG)

Beldenは、私たちの従業員、顧客、私たちがバリューチェーンで接触しているコミュニティ、地球を含む、私たちのすべての利害関係者のための共有価値を創造すると信じている。責任ある管理、私たちの気候影響の管理、そして革新による持続可能な発展の推進は私たちのビジネス戦略の核心だ。

我々は,我々の業務にとって最も重要なテーマにおいて2025年を目指して進展し,我々の運営全体の中で努力し,さらにESG問題を我々の運営方式に組み込むことに取り組んでいる.私たちは、利害関係者の透明性を促進するための努力の一部として、私たちの最初のESG報告書で私たちの進展と進行中の作業を共有することを期待しており、2023年に発表される予定です。

私たちのESG事務は私たちの取締役会が指名と会社管理委員会を通じて監督します。BeldenのESG指導委員会は、我々の世界的なESG戦略と実施を管理する責任がある。我々のESG手法に関するより多くの情報は、http://www.belden.com/Resources/sustainabilityにアクセスしてください

人的資本資源

私たちの職員たちの幸福感は私たちの成功と直接関連している。私たちは公正で支持的な文化を優先的に育成し、多様性と包容性を私たちのバリューチェーン全体に導入する。我々の人的資本管理戦略の優先分野は,多様性,公平性と包摂性(DEI),従業員の成長と発展,従業員福祉と敬業度である。

2022年12月31日までに、私たちのグローバルチームのメンバーは合計8000人で、そのうちの25%はアメリカ、4%はカナダ、11%は中国、3%はインド、23%はメキシコ、28%はEUにある。私たちの労働力のうち、38%が女性だと思っており、彼らは高級管理職の22%を占め、私たちの取締役会の33%を占めている。異なる人種的背景を持つ個人は私たちのアメリカの労働力の24%を占め、私たちの取締役会の11%を占めている

多様性、公平性、包摂性(DEI)

ベルデンでは、私たちは私たちが雇用した従業員のために公平で包容的で多様な文化を作るために努力している。多様性、公平、包摂性副総裁の指導の下で、包容と多元化(AVID)理事会は私たちの職場文化と会社全体の多元化イニシアティブを支持する。当社の人材、人材獲得チーム、業務部門も通年で会議を開催し、当社のDei戦略との一致を確保し、企業全体での多様化へのコミットメントを実践し、維持しています。私たちはまたCEOが多様性と包括的な行動を促進する約束をした誇りの署名者でもある。

従業員の成長と発展

私たちは私たち従業員の潜在力と私たちの会社内で私たちと一緒に勉強し成長したい人に職業発展の機会を提供することの重要性を信じています。私たちは“私たちは人材に投資する”という価値を実践し続けており、私たちの上位150位のうち、74%が内部昇進した人によって埋められている。また、早期職業リーダーシップ計画(ECLP)は、早期段階で高素質の候補者を募集·維持できるようにし、2022年には22人の卒業生を募集することができるようにしている。我々の実習計画から優れた実習生に機会を提供し,我々のECLPに参加させた。

従業員の幸福感と敬業度

従業員の福祉改善に取り組んでいることを確保するために,年1回従業員敬業度調査を行ったところ,2022年の参加率は83%,全体の持続可能な敬業度得点は88%であった。管理者と専門家の自発的流出率は10%と低いレベルを維持しているのに対し,会社全体の損失時間事故率(LTIR)と総記録可能事故率(TRIR)はそれぞれ0.41と0.55であった。

アメリカで正式にスタートしたBe Well計画は現在、私たちの従業員の身体、感情、社交、財務健康を支持するために、私たちの運営の足跡全体をカバーしており、私たちの従業員の50%近くが参加している。私たちはもう一度カナダ、デンマーク、フランス、ドイツ、香港、ハンガリー、インド、メキシコ、シンガポール、スペイン、イギリス、アメリカなど世界各地で働く良い場所として認められており、従業員への約束を証明している

利用可能な情報

我々は、年度、四半期、現在の報告書、委託書、その他の情報を米国証券取引委員会(米国証券取引委員会)に提出する。このような報告書、依頼書、そして他の情報は私たちに関する他の情報を含む。これらの電子アメリカ証券取引委員会の届出書類はアメリカ証券取引委員会のウェブサイトで得ることができます。サイトはWwwv.sec.gov.

Beldenはインターネットのサイトを維持していますWww.belden.comすべて私たちの10-K表の年間報告、10-Q表の四半期報告、8-K表の現在の報告、依頼書、およびこれらの報告と声明に対するすべての改訂は無料で取得できます。アメリカ証券取引委員会に提出または提出した後、合理的で実行可能な範囲内でできるだけ早く無料で提供してください。書面でのご要望がございましたら、当社の年間報告書の10-K用紙印刷本を無料でご提供いたします。このようなコピーを得るには、Belden Inc.,北ブレントウッド通り1号、15号、会社秘書に手紙を送ってくださいこれは…。ミズーリ州セントルイス、郵便番号:63105。

私たちの執行官に関する情報は

次の表には,2023年2月24日までベルデン実行幹事を務めているある人の情報が示されている。すべての役員の任期は年次株主総会後の取締役会組織会議で満了する。

| | | | | | | | | | | | | | |

| 名前.名前 | | 年ごろ | | ポスト |

| アシュシュ·昌徳 | | 48 | | 社長と最高経営責任者 |

| ブライアン·アンダーソン | | 48 | | 上級副社長、法律、総法律顧問、会社秘書 |

| ブライアン·リゼ | | 57 | | 工業自動化ソリューション執行副総裁 |

| アンシュメヘロトラ | | 52 | | ブロードバンドと5 G常務副総裁 |

| ジェレミー·パークス | | 47 | | 財務兼首席財務官上級副総裁 |

| リア·テット | | 46 | | 上級副社長、人的資源部 |

| ダグ·ジンク | | 47 | | 総裁副秘書長兼首席会計官 |

2023年2月22日、アシュシュ·昌徳が総裁兼最高経営責任者に任命された。Chand博士は2002年に百登に加入し、2019年7月から当社の工業自動化ソリューション執行副総裁を務め、2017年8月から百登アジア太平洋区取締役社長を務めた。百登在任中、アジアと北米の販売とマーケティング、運営を含む複数の職能部門で職務を担当したことがある。Chand博士はBeldenの長期成長アジェンダ、解決策と製品戦略の策定と実行、市場への努力において重要な役割を果たしている。彼は中国とインドに製造拠点を設立するなど、アジア太平洋地域全体でベルデンの設立と発展に重要な貢献をした。Chand博士はインドチェンナイLoyola学院の経済学学士号,インドXLRI JamshedpurのMBA学位,香港都市大学の工商管理博士号を有している。

ブライアン·アンダーソンは上級副社長で楽でしたゲイルは、2015年4月以来、総法律顧問兼会社秘書を務めている。これまで、2008年5月から2015年3月までの間に会社の弁護士を務めていた。ベルデンに入社する前に、アンダーソンさんはセントルイスのルイス·ライス法律事務所にプライベートで勤務していた。アンダーソンさんは、東イリノイ大学の会計学の学士号と、工商管理の修士号を有し、ワシントン大学セントルイス法学部で法学博士号を取得しています。

2023年2月22日、ブライアン·リゼは工業自動化ソリューション実行副総裁に任命された。これまで、工業自動化ソリューションのグローバル製品副総裁を務め、製品戦略、路線図、開発、および国内と国際成長、特にアジアとヨーロッパを担当していた。Lieserさんは2009年に、主に産業自動化ソリューション部門の仕事を担当する会社に入社しました。Lieserさんは以前、ロクウェル自動化、ロスモンテ、MTSシステムに勤めていた。Lieserさんはミネソタ大学で航空宇宙工学の学士号とサントーマス大学マーケティングMBAの学位を取得しています。

アンシュ·メヘロトラは2022年8月に執行副総裁に任命され、ブロードバンドと5 G事業を担当した。これまでは2021年1月から上級副総裁を務め、販売やマーケティングを担当していた。ベルデンに入社する前、イリノイ州ツール工場の総裁溶接グループで、全世界の工業溶接プラットフォームをリードしていた。ITWに加入する前に,Ingersoll Rand,Alcion,Johnson Controlsの一般管理·販売部門で複数の指導者を務めていた。彼はデリー大学電子工学学士号、北イリノイ大学工業工学修士号、西北大学ケロッグ管理学院工商管理修士号を持っている。

ジェレミー·パークスは2021年2月に上級副総裁、財務兼首席財務官に任命された。2021年に百通に再加入する前に、さんParksは、2008年から2020年8月までの間に国際電線会社の首席財務官を務め、会社で様々な財務職を担当しており、最近は会社の産業ソリューション事業部の財務副社長を務めています。パークスはニューヨーク州立大学バッファロー校の経済学学士と修士号、ザビエル大学の工商管理修士号を持っている。

2022年3月、Leah Tateは上級副総裁人事部長に任命された。これまで、人材副総裁を務め、会社の工業自動化プラットフォームや人的資源組織における他の職務を担当していた。Beldenに加入する前に、TateさんはPulte GroupとIngersoll Randで人的資源の職務を担当した。Tateさんは普渡大学管理学学士号と人的資源管理理学修士号を持っている。

ダグ·シンカーは2013年9月以来、副社長兼首席会計官を務めてきた。これまで、2007年5月に百登会社に入社し、社内監査部副主任総裁、会社財務総監、取締役財務報告部部長を務めていた。当社に入社する前、2004年から2007年まで眼ケアサービス会社TLC Vision Corporationの財務報告マネージャーを務め、ピマウェイ会計士事務所とArthur Andersen LLPで5年間の公共会計経験を持っていた。彼はテキサスキリスト教大学の会計学士と修士号を持ち、公認会計士である。

前向きな陳述に関する警告情報

私たちは、本年度報告書(Form 10-K)、私たちが米国証券取引委員会に提出した他の材料、または他の方法で公衆に公開された材料、および私たちのウェブサイトで前向きに述べています。さらに、私たちの上級管理職は投資家、アナリスト、メディア、および他の人口頭に前向きな声明を発表するかもしれない。私たちの未来の業務、将来の見通し、戦略、財務状況、未来の経済表現(成長と収益を含む)および私たちの製品とサービスに対する需要に関する陳述、および私たちの計画、信念、または予想に関する他の陳述は、第7項の“経営層の財務状況と経営結果の討論と分析”に含まれる非歴史的事実に関する陳述を含み、すべて前向きな陳述である。場合によっては、これらの陳述は、“予想”、“信じ”、“推定”、“予測”、“指導”、“予想”、“計画”、“計画”、“プロジェクト”、“目標”、“可能”、“可能”、“すべき”、“将”、“将”および同様の表現を使用することによって識別されることができる。私たちが行った展望性陳述は未来の業績の保証ではなく、各種の仮説、リスクとその他の要素の影響を受け、これらの仮説、リスクとその他の要素は実際の結果を招く可能性があり、これらの展望性陳述が示唆したものとは大きく異なる。これらの要因には,以下の部分と,我々が米国証券取引委員会に提出した他の文書で述べられている要因が含まれている.

私たちは、法的要求がない限り、新しい情報、未来のイベント、または他の理由でいかなる前向きな陳述を更新または修正する義務を負わないことを明確に示した。

第1 A項。リスク要因

以下は,我々の業務に実質的な影響を与える可能性のあるいくつかのより重大なリスクについての議論である.私たちの業務に影響を与える他のリスクもあるかもしれませんが、これらのリスクが私たちの業務に大きな影響を与えるとは考えていません。

業務と運営リスク

挑戦的なグローバル経済環境や私たちがサービスする市場の低迷は私たちの経営業績や株価に実質的な悪影響を及ぼす可能性があります。

挑戦的な世界経済環境は、私たちの収入と運営結果を大幅に減少させる可能性があります。これは、私たちの製品の最終ユーザー需要の疲弊と価格侵食の結果です。競争相手が価格設定実践でより急進的になると、価格侵食が発生する可能性がある。挑戦的なグローバル経済はまた、私たちの顧客、サプライヤー、そして私たちの将来の業務活動を正確に予測し、計画することを困難にする可能性があります。私たちの顧客はまた適時に十分な信用を得る問題に直面する可能性があります。もしこのような事件が収入の減少、入金遅延あるいは売掛金のログアウトを招くと、私たちの業績に悪影響を及ぼす可能性があります。また、私たちの多くの製品に対する需要は経済に対して敏感であり、一般経済活動、非住宅建築傾向、製造施設と自動化投資、情報技術設備に対する需要及びその他の経済要素によって変化する。

世界経済の不確実性はドルに対する外貨の価値を大幅に低下させる可能性があり、これは私たちの収入と運営結果に重大な悪影響を及ぼすかもしれない;私たちの顧客と私たちは将来の業務活動を正確に予測し、計画することを困難にするかもしれない;私たちの顧客が私たちの製品やサービスへの支出を減速または減少させる可能性がある。私たちの国の財政政策の変化はまた経済的不確実性をもたらすかもしれない。

外貨為替レートや商品価格の変化は私たちの顧客の購買力に影響を与える可能性があります。例えば、ドルが強くなると、私たちの製品のアメリカ以外の顧客に対する相対価格が上昇する可能性があり、これは私たちの収入と運営結果にマイナスの影響を与える可能性があります。また、顧客が資本支出に投資する能力は、我々の製品のように、石油や天然ガス市場などの大口商品の収益に依存する可能性がある。したがって、エネルギー価格の低下は私たちの収入と運営結果に否定的な影響を及ぼすかもしれない。

私たちが経営している世界市場は競争が激しい。

私たちのすべてのグローバル業務プラットフォームと各地理的地域で、私たちは他のメーカーからの競争に直面している。これらの会社は、技術機能、品質、可用性、価格、顧客サポート、流通カバー範囲の面で競争しています。いくつかの国際競争相手は私たちよりも多くの工学、財務、製造、そしてマーケティング資源を持っている。競争相手が取る可能性のある行動は、定価、商業連盟、新製品発売、知的財産権の優位性、市場浸透、その他の行動を含み、私たちの収入と収益力にマイナスの影響を与える可能性がある。また、財務面でも運営面でもレバレッジ率の高い競争相手の一部は、製品定価の面でより急進的になる可能性がある。

私たちの将来の成功は、私たちが新製品を開発し、発売し、顧客の好みの変化に反応する能力にある程度依存します。

私たちの市場の特徴はますます技術力の高い製品を発売することです。私たちの成功は私たちがサービスする各市場で絶えず変化する顧客の需要と好みに合わせるために、私たちが製品を予測し、提供する能力にある程度依存する。新しい製品の開発と既存製品の調整は絶えず変化する顧客の期待に応えるために高いレベルの革新が必要であり、開発過程は長くて高価かもしれない。迅速に変化する顧客の好みに応じた製品をタイムリーに予測、識別、開発、マーケティングできなければ、私たちの製品に対する需要が低下する可能性があります。

各種の競争技術が市場のチャンスに迎合することに伴い、私たちの解決策の相対コストと利点は未来に変化するかもしれない。私たちの将来の成功は、既存の製品の能力を向上させ、技術変化に合った新製品を開発し、製造する能力にある程度依存すると信じており、これは工程、研究開発、資本設備、マーケティング、顧客サービス、技術支援に引き続き投資する必要がある。長い間、私たちは一世代また一世代の機能の強い製品を発売することに成功してきたが、もし私たちが技術や競争相手の製品のペースについていけなかったら、私たちは市場シェアを失い、市場技術の指導者としての名声と地位を損なうかもしれない。上記第1部第1項の下の議論を参照研究と開発.

私たちは収入増加と関連した目標を達成できないかもしれない。

我々の戦略計画における目標を達成するためには,我々の市場配信システム(“MDS”)を実行し,有機的と買収の2つの方法で我々の業務を発展させなければならない.私たちは端末市場の傾向や技術変化のような成長機会を発見できなかったので、私たちの目標を達成できないかもしれない。私たちがサービスする企業と産業端末市場は私たちが予想していた成長を経験しないかもしれない。しかも、このような市場は特に新興市場で長期的な成長を維持できないかもしれない。もし私たちが収入増加に関する目標を達成できなければ、私たちの運営結果、財務状況、キャッシュフローに実質的な悪影響を及ぼすかもしれない。

私たちは私たちの戦略計画を成功的に実行できないかもしれない。

私たちの戦略計画は、収入と収益性の向上、コストの低減、運営資本管理の改善を通じて株主価値を高めていくことを目指しています。これらの目標を達成するために、私たちの戦略的重点は、私たちのMDSを引き続き配置し、エンドユーザーの参加、ルート管理、対外マーケティングと慎重な垂直市場選択を通じて市場シェアを奪取すること、才能のある従業員の採用と発展を改善すること、強力なグローバル業務プラットフォームを開発すること、私たちの戦略計画に合った業務を買収すること、そしてリードする精益会社になることを含む、私たちの百通業務システムに依存する。私たちは私たちの職員たちがこの戦略計画を配置するための厳格な手続きを持っている。予想される結果を達成するために、私たちがこれらの措置を成功裏に策定または実行できない可能性があるリスクがあり、その理由は、市場発展、経済状況、適切な行動計画の策定における不足、または複数の計画を同時に実行することが直面している挑戦を含む。例えば、我々のMDS計画は成功しない可能性があり、または、これらの製品のために適切な製品または適切な顧客を選択し、買収された会社の製品を私たちの販売およびマーケティング戦略に統合したり、OEMパートナーと戦略的入札を行ったりする課題によって市場シェアを失う可能性があります。私たちは成長の機会を発見できないかもしれない。私たちは受け入れ可能な業務条項で私たちの戦略計画に合った業務を買収できないかもしれませんし、私たちの他の戦略優先事項を実現できないかもしれません。

我々の経営結果は国内外の政治、社会、経済などの不確定要素の影響を受け、通貨為替レートの変化の影響を受ける。

アメリカでの製造と他の運営施設のほか、私たちはカナダ、中国、インド、メキシコ、いくつかのヨーロッパ諸国にも製造と他の運営施設を持っています。私たちは中国を含む多くの国のサプライヤーに依存している。私たちの対外業務は、経済や政治的不安定、土地使用リスク、国際紛争、流行病、その他の健康関連の危機、外国政府の制限的な行動、不利な外国税法など、海外業務に固有の経済、社会、政治的リスクを維持することに直面している。経済的·政治的リスクに加えて、我々の欧州製造事業に関連するリスクは、製造業の雇用能力の調整に要する相対的な費用と時間長の方が高いことである。私たちはまた、税収や規制リスク、あるいは立法行き詰まりによる潜在的な悪影響、あるいは財政や通貨政策、その他の国内外の政府政策(貿易政策や輸出入政策を含むが、これらに限定されない)の重大な立法、規制、または行政変化を含む政治的リスクに直面している。

私たちの約44%の売上高はアメリカ以外にあります。ドルを除いて、私たちが製造業務、販売と関連現金を通じて持っている主な通貨はユーロ、カナダドル、香港ドル、人民元、メキシコペソ、オーストラリアドル、ポンドとインドルピーです。一般的に、私たちの収入とコストは同じ通貨で計算され、それによって私たちの全体的な通貨リスクを低下させ、私たちの世界工場間のいかなる製造能力の再調整もこのバランスを変える可能性があるにもかかわらず。ドルが他の通貨に対して強い場合、私たちの非アメリカ業務の結果は、低い為替レートでより低い報告収入と収益に換算されるだろう。

我々が製造した製品の生産に必要な原材料や他の部品の不足を含むサプライチェーン問題は、コストを増加させたり、注文を履行する能力の遅延を招く可能性があり、将来の運営結果や全体的な財務パフォーマンスに悪影響を及ぼす可能性がある。

同社は延長されたサプライチェーンと特定の原材料の獲得性に依存しており、銅を含むがこれらに限定されず、私たちの大量の製品を生産している。新冠肺炎または会社の制御範囲を超えた地政学的動揺による中断を含む供給の減少または中断、コスト効果のある方法で良質な原材料を調達することができず、不安定な材料コストを抑制することができず、契約遵守性を監視することができず、調達コストを確保し、持続的に節約することができず、サプライヤーから十分な在庫または原材料を調達できなかった、あるいは法規の変化は、調達遅延を招く可能性がある 製造とコストの増加

多くの部品は、多様なソースから入手可能な部品を含め、業界全体の不足を受けることがあり、会社の財務状況や経営業績に大きな悪影響を及ぼす可能性がある。同社は多くの部品を供給する協定を締結しているが、同社がこれらの合意を同様の条項で延長したり更新したりできる保証はない。部品サプライヤーは財務状況の不良の影響を受ける可能性があり、これはサプライヤーの業務失敗や特定の業界内での統合を招き、企業が商業的に合理的な条項で十分な数の部品を獲得する能力をさらに制限する可能性がある 新冠肺炎のような衛生危機は隔離或いは労働力不足を招く可能性があり、それによって主要なサプライヤーの生産量に影響を与える。会社の新製品や既存製品の部品供給が延期されたり制限されたりした場合、またはアウトソーシングパートナーが会社に出荷完了した製品を延期した場合、会社の財務状況や経営業績は重大な悪影響を受ける可能性がある。会社の業務および財務業績も、元のソースから十分な数を得るか、代替ソースから十分な数を識別し、取得するのに要する時間に応じて、重大な悪影響を受ける可能性がある。同様に、会社の顧客がいくつかのコンポーネントを得ることができずに生産挑戦に遭遇した場合、顧客が会社から注文したモデルに悪影響を与える可能性がある。

市場での代替製品の出現は私たちの製品への需要を減らし、私たちの業務にマイナス影響を与える可能性があります。

光ファイバシステムはますます銅ベースケーブルシステムの代替品となっている。顧客は、銅系ケーブルシステムよりも容量の大きい光ファイバシステムに需要を向ける可能性があり、銅系ケーブルの需要減少を招く可能性がある。銅系ケーブルシステムの需要減少への影響を既存の光ファイバシステムへの需要増加で相殺することはできないかもしれない。また、繊維市場のサプライチェーンは高度に制限されており、少数の垂直統合された会社がキー投入と関連する知的財産権を制御している。同様に、我々の非有線サービスでは、顧客は、信号を捕捉して送信する方法を迅速に変更することができ、現在または将来の製品に対する需要の減少をもたらす。これらの要素が一緒になっても単独で存在しても、収入と収益性に否定的な影響を及ぼす可能性がある。

サイバーセキュリティ事件はすでに起きており、未来に私たちの業務と運営を妨害する可能性がある。

オンラインネットワークプラットフォームに対するコンピュータハッカー,マルウェア,ネットワーク釣り,迷惑メール攻撃がより一般的になってきている.任意の特定の攻撃または中断が直接もたらす可能性のある損害を決定することは困難であるが(あれば)、そのようなイベントの修復コストも高く、私たちの名声またはブランドを損なう可能性があり、および/または、ユーザが私たちのトラフィックに対する信頼および信頼を失うことをもたらす可能性がある。私たちと私たちを代表する他の人はまた、従業員、サプライヤー、顧客、および他の人に関する“個人識別情報”(“PII”)を格納しています。我々はこれらの情報のプライバシーを保護するためのセキュリティ措置を実施しているが、ハッカーや他の人は2020年に発生したように、未来にこれらの情報を得ることができるかもしれない。この事件または未来に発生する任意の事件によると、コストの高い救済措置を取らなければならないほか、罰金、処罰、訴訟、名声被害に直面する可能性がある。

また、私たちは、当社の製品および知的財産権に関する独自会社情報を格納するために、当社の情報システムおよび第三者の情報システムに依存し、お客様の注文、製造および輸送製品の処理、お客様への請求書の発行、在庫の追跡、会計機能および財務諸表作成の支援、従業員への給料の支払い、その他の方法で私たちの業務を運営しています。さらに、私たちはより多くの能力と機能を提供するために、私たちの情報システムを強化する必要があるかもしれない。新たな情報システムの実施や機能増強は企業の基本業務を破壊することが多い。私たちが財務業績能力をタイムリーに正確に報告するいかなる影響も、様々な点で私たちの業務に悪影響を及ぼす可能性があります。将来の潜在的な情報システムの強化を成功させることができなければ、私たちの財務状況、運営結果、キャッシュフローは負の影響を受ける可能性がある。

どんな特定の時期でも私たちの収入を予測することは難しい。

私たちは、特に挑戦的で不安定なグローバルマクロ経済環境および関連する市場不確実性の場合、どの特定の時期の収入も予測することが困難である。私たちの収入増加速度は過去のいくつかの時期を下回るかもしれないし、前年比でも減少するかもしれない。市場成長率の変化は私たちの経営業績に大きな影響を与えます。

製品出荷や収入が確認されている間も、顧客プロジェクトの注文時間は私たちの運営結果に大きな影響を与えます。このような項目の時間予測は困難であり,このような項目の収入確認時間が収入の期間変化に影響する可能性がある。そのため、受け取った注文や最終的に収入が確認された場合、私たちの運営実績は四半期によって異なる可能性があります。同様に、私たちのお客様は、所与の四半期に特定のプロジェクトに関連した注文をしようとしていることを長い間事前に通知してくれました。このようなクライアントがプロジェクトを実行するスケジュールや,それによって生じる調達注文は,意外にも今後の四半期に延期されたり,キャンセルされたりする可能性がある.このような遅延の頻度は予測が難しいかもしれない。そのため、今後数四半期の収入や経営業績を正確に予測することは困難である。

また、私たちのチャネルパートナーと顧客が持っている製品在庫レベルが意外に変化しているため、私たちの収入は予測が難しいかもしれません。私たちのチャネルパートナーと顧客は私たちの製品を購入し、在庫に保存して、その顧客のサービスと時間通りの納品要求を満たします。私たちのチャネルパートナーと顧客がその在庫に持っている百登製品のレベルを変えるにつれて、私たちの収入は影響を受けるだろう。私たちは私たちのチャネルパートナーと顧客に依存して在庫中に私たちの製品数を持っている情報を提供してくれるため、意外な変化が発生し、私たちの収入予測に影響を与える可能性があります。

私たちの四半期と年間有効税率に大きな変化が生じる可能性があり、これは私たちが報告した純収入に影響を及ぼすだろう。

私たちの業務の世界的なため、私たちの税務状況は複雑で、複数の課税管轄区域に関連している。国内と国際業務の組み合わせと収益性の変化、各種税収不確実性の識別と解決、税法と税率の変化、純営業損失と繰延税金資産に含まれる他の繰延税金資産に含まれる他の繰延税金負債に含まれる潜在的な不利な結果をどの程度実現できるかなどの事項は、私たちの将来の有効所得税税率に大きな影響を与える可能性がある。

私たちの有効所得税率は私たちが業務を展開している異なる国の所得税税率によって決定されます。このような管轄区域での私たちの収入と損失の割合は私たちの実際の税率に影響を及ぼすだろう。例えば、税率の高い司法管轄区域では、比較的多くの収入が私たちの有効税率を増加させ、私たちの純収入を下げるだろう。同じように、もし私たちが何の割引もない税収管内で損失が発生すれば、私たちの実際の所得税税率は増加するだろう。私たちの有効所得税率はまた、不確定な税金状況のための負債の必要な調整や、私たちの繰延税金資産推定値のような個別所得税項目確認の影響を受ける可能性があります。私たちの有効な所得税率を大幅に向上させることは私たちの収入に実質的な悪影響を及ぼすかもしれない。

クラウドコンピューティングとその他の破壊的ビジネスモデルの日々の流行は私たちの業務のいくつかの方面に負の影響を与えるかもしれない。

クラウドおよび他の遠隔地計算およびデータ保存方法の日々の流行に伴い、私たちの多くの製品が購入または使用される性質が進化している。これは、様々な態様で、私たちの1つまたは複数のトラフィックに否定的な影響を与える可能性があります

•調達能力を強化し、情報技術製品の商品化を実現する

•現場データセンターを支援するために以前使用されていたインフラ製品の需要を削減する

•特定の市場の参入のハードルを下げ、新しい市場参入者を招き、競争を強化する

•ソフトウェア、すなわちサービス課金および価格設定モードの選好は、非クラウド“パッケージ”ソフトウェアの需要を減少させる可能性がある。

買収された企業の運営を統合することは困難かもしれませんが、これは私たちの運営結果、収益性、戦略計画の実現にマイナスの影響を与える可能性があります。

私たちの戦略計画の一環として、私たちは定期的に買収と資産剥離を実行している。適切な買収の程度は私たちの全体的な成長、経営業績、財務状況、キャッシュフローに影響を与える。適切な買収目標を決定できなければ、潜在的な買い手間の競争が激化し、適切な企業を買収するコストが高すぎたり、十分な資金源が不足したりすると、企業の買収に成功する能力が低下する。そのため、買収できない場合や、買収したい会社により高い価格を支払うことを余儀なくされたり、それほど有利ではない買収条項に同意したりすることができない可能性がある。

買収された事業を統合することも困難かもしれませんし、将来の買収は業績予想を満たすことができないかもしれません。我々が直面する可能性のあるいくつかの統合課題は、会社文化と管理スタイルの違い、追加的または衝突した政府法規、2002年の“サバンズ-オックススリー法案”の遵守、米国公認会計原則に適合しない財務報告、異なる会社の政策とやり方、顧客関係の問題、およびキーパーソンの留任を含む。また、私たちは成功したり、費用対効果的に運営を統合することができない可能性があり、これは私たちの運営結果や私たちの収益性に悪影響を及ぼす可能性があります。

もし私たちが重要な職員たちを維持できなければ、私たちの業務運営は不利な影響を受けるかもしれない。

重要な職員たちの流出は私たちに悪影響を及ぼすかもしれない。私たちはこの人たちのために合格した代替者を見つけることができないかもしれないし、潜在的な代替者の統合は私たちの業務を混乱させるかもしれない。より広く言えば、私たちの成功の重要な決定要素は私たちが優秀な従業員の能力を引きつけ、発展させ、維持することである。これは私たちの戦略的優先順位の中の一つだが、私たちはこの点で成功できないかもしれない。

首席情報官や同様の高度管理者の影響力が増加し、我々の製品需要に悪影響を及ぼす可能性がある。

様々なシステムの相互性が強くなっているため,首席情報官や類似した管理者は,歴史的に情報技術とは無関係な業務分野により多く参加している.そのため、CIOとIT部門は調達と調達プロセスに影響を与えているが、エンジニア、工場マネージャー、運営人員は歴史的に私たちの多くの製品に対する需要を推進してきた。購入意思決定を行う時、首席情報官はよく相互操作性、標準化、クラウド準備と安全を重視し、領域専門知識とニッチ応用知識ではない。CIOやIT部門の影響により、IT業界会社からのますます激しい競争に直面する可能性がありますが、これらの会社は伝統的に私たちが運営する市場で主導的な地位を占めていません。また,CIOとニッチな応用専門知識を持つCIOとの調達意思決定を推進する考慮要因の違いは,価格による競争の激化や,我々製品への需要減少を招く可能性がある.

クラウドによる市場変化に対応するために設計された製品の組み合わせと上場戦略の変化は、私たちの業務に破壊をもたらし、支出の増加を招き、収入と収益力の低下を招く可能性がある。また、競合他社がより迅速かつ効率的に適応できる場合、またはクラウドコンピューティングにより参入ハードルが大幅に低下し、新たなライバルが我々の市場に参入すると、我々の製品への需要が減少する可能性がある。

もし私たちが重要な流通業者を失ったら、私たちの収入と利益は少なくとも一時的に減少するかもしれない。

私たちはいくつかの重要な流通業者に頼って私たちの製品を販売します。ディーラーは私たちの製品を購入すると同時に、私たちの競争相手の製品も購入します。2022年、私たち最大の流通業者WESCOは約15%の収入を貢献し、WESCOを含む上位8大流通業者は合計でRevenの34%を貢献しましたUEは2022年に完了する。もし私たちが重要な流通業者の一人を失ったら、私たちの収入と利益は少なくとも一時的に減少するかもしれない。私たちのディーラーが持っている製品の在庫レベルの変化は私たちの収入に大きな変化をもたらす可能性があります。さらに、いくつかの流通業者が、同値以上の注文と交換するために、いくつかの在庫を返却することを可能にする。私たちはこのような在庫政策の影響推定のための準備金を記録した。

私たちの流通業者の統合は私たちの収入と収益に悪影響を及ぼすかもしれない。それはまたディーラーの在庫の統合を招く可能性があり、これは私たちの収入を一時的に抑制するだろう。私たちはまた時々流通業者の財政的失敗に直面して、私たちが売掛金を全額回収できない。世界経済の低迷は、私たちの流通業者や他の顧客に財務困難(破産を含む)をもたらす可能性があり、これは私たちの運営業績に悪影響を及ぼす可能性がある。

権利者の行動は、巨額のコストを招き、経営陣の注意力や資源を分散させ、私たちの業務に悪影響を及ぼす可能性があります。

時々、私たちは活動家たちが私たちに特定の行動を取るように促す提案の影響を受けるかもしれない。 維権活動が相次いだ場合、私たちの業務は不利な影響を受ける可能性があり、維権活動に対する反応と反応は高価で時間がかかり、私たちの運営を混乱させ、管理職と従業員の注意をそらしたからである。 例えば、私たちは、法的、財務、およびコミュニケーションコンサルタントを含む様々な専門家のサービスを維持して、そのコストが私たちの将来の財務業績に悪影響を及ぼす可能性があることを提案してくれる必要があるかもしれません。 また、私たちの未来の方向、戦略、またはリーダーシップに対する維権行動の不確実性は、潜在的なビジネス機会を失い、新しい投資家、顧客、従業員、合弁パートナーを引き付ける能力を損なう可能性があり、私たちの株価に一定期間の変動を招く可能性がある。

我々のシグナル伝達解決策が期待された結果を提供できなかったことは、負の宣伝を招き、私たちの業務と経営業績を損なう可能性があると考えられる。

当社のお客様は、セキュリティホールを削減し、コンプライアンスを証明するために、様々なITシステムやアプリケーション環境で当社のシグナル伝達ソリューションを使用しています。マーケティング材料および顧客プロトコルにおいて、これらの製品の機能および限界を明確に説明しようと努力しているが、一部の顧客は、そのITインフラにそのような製品を配備することを、セキュリティイベントや政策違反が発生しない保証と見なす可能性がある。したがって、注目されているセキュリティイベントまたは当社の顧客のうちの1つがコンプライアンスIT監査を通過できなかったことは、公衆および顧客が私たちの解決策が無効であると考え、そのような製品の使用に関係なく、または失敗が顧客の行為または不作為によるものであっても、我々の業務および運営結果を損なう可能性がある。

一般産業と経済リスク

2022年、新冠肺炎疫病の影響は引き続き私たちと私たちの顧客の業務運営方式に実質的な影響を与え続け、今回あるいは未来の流行病、流行病、あるいは他の重大な災害がどの程度、私たちの未来の運営結果と全体の財務業績にどの程度影響するかはまだ確定していない。

2019年12月、初めて1種の新型コロナウイルス病(新冠肺炎)が報告され、2020年3月11日、世界保健機関は新冠肺炎をまだ完全に消退していない大流行と定性した。広範囲の健康危機は、より広範な経済·金融市場に悪影響を与えており、多くの製品の全体的な需要環境に悪影響を及ぼす可能性がある。

私たちの運営と私たちのサプライヤー、ルートパートナーと顧客の運営はかつて、異なる程度に新冠肺炎疫病に関連する一連の外部要素の妨害を受け続け、その中のいくつかの要素は私たちの制御範囲内ではない。新冠肺炎の伝播を制限するために、多くの国の政府は人々の実際の行動や集会に加えられ、また再適用される可能性のある広範な制限を加えている。新冠肺炎の疫病はすでに私たちの従業員及びわがルートのパートナー或いは顧客の出勤と仕事効率に影響を与える可能性があり、それによって私たちの運営業績と全体の財務業績に負の影響を与える。また、新冠肺炎はすでに非住宅建設、非危機関連のIT調達とプロジェクト完成スケジュールの全体的な遅延を招く可能性があり、これらはすべて私たちの現在と未来のいくつかの時期の業績に負の影響を与える可能性がある。

新冠肺炎の大流行或いは任意の未来の疫病、大流行或いは重大な災害による影響の持続時間と程度は、現在正確に予測できない未来の事態の発展、例えばウイルスの重症度と伝播率(ウイルスの変異を含む)、抑制措置、治療とワクチン接種の範囲と有効性、全世界政策制定者と中央銀行が措置をとる影響、及びこれらとその他の要素が私たちの従業員、顧客、ルートパートナーとサプライヤーに与える影響に依存する。私たちがこのような事件の影響に効果的に対応して管理できなければ、私たちの業務は影響を受けるだろう。

インフレや原材料価格や獲得性の変化は、より高い投入や労働コストを招く可能性があり、これは私たちの収益性を損なう可能性がある。

インフレが激化するため、原材料や労働力コストが増加する可能性があり、より高い生産品価格でこの影響をタイムリーに相殺することはできない

銅は私たちのほとんどのケーブル製品の費用の重要な構成要素だ。過去数年間、特に2021年と2022年には、金属価格、特に銅の価格が変動してきた。石化原料から抽出したポリ塩化ビニルや他のプラスチックなど,他の材料を使用しても価格は変動している。全体的に、私たちは完成品の価格を上げることで、高い原材料コストの大部分を回収した。私たちの大多数の製品は流通販売を通じて、私たちは公表した価格表を通じてこれらの製品の定価を管理して、時々価格表を更新します。新しい価格は通常発表数週間後に発効します。いくつかのOEM契約には原材料コストの変化を転嫁する条項があり、通常数週間から3ヶ月の遅延がある。特にインフレの間、私たちが材料コストを回収するためにタイムリーかつ十分に価格を上げることができなければ、あるいは内部や外部の労働力コストを増加させることができなければ、私たちの収入と利益率は低下する可能性がある。もし私たちが価格を上げたら、競争相手の値上げ幅が小さくて、売上を失うかもしれません。私たちの収益は下がるかもしれません。もし銅価格が下落すれば、私たちは競争力を維持するために値下げを余儀なくされるかもしれないし、これは収入にマイナスの影響を与えるかもしれない。原材料(銅,プラスチック,その他の材料)の供給は十分であると考えられているが,ある原材料の供給が限られている場合にも遭遇し,納期延長や価格上昇を招いたことがある。供給中断や材料不足(労働や政治的紛争を含む)が発生した場合、収入や収益に悪影響を及ぼす可能性がある。

同じように、私たちがインフレを相殺するのに十分な方法で従業員の賃金を向上させれば、私たちの収益性を侵食するかもしれない。逆に、インフレを相殺するのに十分な方法で従業員の賃金を上げることができなければ、従業員は会社を離れ、生産能力制限を招く可能性があり、これは収入や収益にマイナスの影響を与える可能性がある。

信用市場の変動と金利上昇は私たちの業務に悪影響を及ぼすかもしれない。

アメリカと世界の金融と株式市場の不確実性は私たちの運営コストをより高くし、私たちの顧客は私たちの製品を購入することを難しくするかもしれない。しかも、市場の変動や不確実性は私たちが買収を行ったり達成できないことを招くかもしれない。我々が業務戦略を実施し、業務を発展させる能力、特に買収による能力は、株式または債務証券を売却したり、追加債務融資を獲得したりすることで資金を調達する能力に依存する可能性がある。市場状況は、金利の変化を含めて、私たちが必要な時や私たちが受け入れられる条件で融資を受けることを阻止するかもしれない。

私たちは新興市場で私たちの戦略的重点を達成できないかもしれない。

新興市場は私たちの戦略計画の重要な重点だ。このような市場の発展の性質は多くの危険をもたらす。私たちは新興市場での私たちの業務を管理するために適切な人材を引きつけ、発展させ、維持することができないかもしれない。特定の国または地域の社会、政治、労働力または経済状況の悪化は、私たちの運営または財務業績に悪影響を及ぼす可能性がある。新興市場は私たちの成長予想に届かないかもしれないし、私たちはこのような成長を維持できないかもしれないし、そのような成長と財務目標やコンプライアンス要求のバランスがとれないかもしれない。新興市場国のリスクには、官僚機関の介入と遅延、契約コンプライアンス失敗、“反海外腐敗法”のような現地または米国の法律を遵守しない根深いビジネスパートナー、為替レートや金利変動、投資金額や性質の制限、許可された投資形態や構造の制限、信頼できない法律や金融インフラ、政権混乱と政治不安、コントロールされていないインフレと大口商品価格、より良い政治関係を持つ会社の現地での激しい競争、腐敗がある。また、現地メーカーと比較して、新興市場が現地の法律法規を遵守するコストは、私たちの競争地位にマイナス影響を与える可能性がある。

法律と規制リスク

税法の変化は私たちの財政状況に悪影響を及ぼすかもしれない。

私たちはアメリカに本部を置く多国籍企業で、アメリカと外国の複数の税収管理区域で納税します。私たちの所得税、繰延税金資産、または負債の世界的な支出を決定し、私たちの世界的な納税状況を評価する際には、重大な判断が必要だ。私たちの税務立場は私たちが業務を展開している管轄区の税法と一致していると思いますが、これらの立場は司法管轄区の税務機関の疑問や覆される可能性があり、これは私たちの世界所得税規定に大きな影響を与える可能性があります。

税法は動的であり,新しい法律の成立や法律の新たな解釈の発表や応用に伴い,税法が変化する可能性がある。政府税務部門はますます会社の税務状況を検討している。米国連邦と州政府、EU諸国、その他のいくつかの国と組織、例えば経済協力開発組織は、会社の最低税額を含む現行税法の改正を積極的に検討している。税法と関連法規のいくつかの変化は私たちの財務業績に大きな影響を及ぼすかもしれない。これらの可能な変化の予測不可能性とその潜在的な相互依存関係を考慮すると、これらの変化は私たちの財務業績に悪影響を及ぼす可能性がある。

世界的な関税と貿易協定の変化は、世界の経済状況、市場、私たちの業務にマイナスの影響を及ぼす可能性がある。

ほとんどの多国籍企業のように、私たちは国境を越えたサプライチェーンと販売ルートを持っている。場合によっては、調達·生産決定は、貿易協定および既存の税収·関税構造の影響を大きく受ける。このような構造の破壊は巨大な市場不確実性をもたらすかもしれない。英国の離脱や米国と中国の関税行動の影響は私たちにとって重要ではないが、欧州商品の自由移動の意外な複雑さ、世界のどこでも関税活動のアップグレードや既存の自由貿易協定の変化は私たちの財務業績に実質的な影響を与える可能性がある。自由貿易制限の潜在的な直接影響に加えて、成長減速、インフレ、より高い金利、通貨為替レートへの悪影響を含む、より長期的なマクロ経済結果を招く可能性がある。これらの要素のいずれも、私たちの業務、財務状況、および運営結果に実質的な悪影響を及ぼす可能性がある。

私たちは世界各地の法律法規を受けており、これらの法律法規の変化は私たちのコストを増加させ、単独でまたは全体的に私たちの業務に悪影響を及ぼす可能性がある。

私たちは多くの分野で私たちの国内と国際業務に影響を与える法律と法規の制約を受けている。これらのアメリカと外国の法律と法規は、労働者、広告、不動産、請求書、電子商取引、販売促進、サービスの質、財産所有権と侵害、税収、輸出入要件、反腐敗、外国為替規制、現金送金制限、データプライバシー要件、反競争、環境、健康、安全を含むが、私たちの活動に影響を与える。

これらの法律、法規、および同様の要求を遵守することは重く高価である可能性があり、それらは異なる司法管轄区域間で一致しない可能性があり、コンプライアンスと業務を展開するコストをさらに増加させる可能性がある。これらの法律法規またはその解釈の変化により、将来増加する可能性のある任意のこのようなコストは、個別にまたは全体的に顧客に対する製品やサービスの魅力を低下させ、1つまたは複数の地域での新製品の発売を延期したり、私たちの業務慣行を変更または制限したりする可能性がある。私たちは、適用される法律法規の遵守を確保するための政策と手続きを実施していますが、私たちの従業員、請負業者、または代理店がこのような法律や私たちの政策や手続きに違反しないことは保証されません。

具体的には、データプライバシーの面で、ほとんどの先進国は、新たかつ進化しつつあるデータ保護法規を通過または改善している。その中の多くのデータプライバシー法規は、それぞれの管轄区域住民の個人データを受信または処理する会社に対する運営要求を含み、規定を遵守しないことに対する重大な処罰を含む。さらに、いくつかの国は、データ保護要件を実施するか、またはデータまたは同様の要件をローカルに格納および処理することを考慮しているか、または立法によって実施されており、これは、私たちのサービスを提供するコストおよび複雑さを増加させる可能性がある。

我々の各利害関係者は,環境,社会,ガバナンス(ESG)トランザクションへの期待が高まっており,我々の業務や運営業績に悪影響を与える可能性がある.

私たちのESG実践に対する顧客、投資家、従業員、政府、および他の利害関係者への対応として、我々は、ESG計画および業績に対する報告を増加させ、温室効果ガス排出および多様性、公平および包括性に関する目標を含む、私たちの理想的な目標または指標を確立し、発表した。私たちがこれらの目標と願望を達成する能力は、多くのリスクと不確定要素によって制約されており、その中の多くのリスクと不確定要素は他人の集団努力に依存しているか、あるいは私たちの制御範囲内ではないかもしれない。このようなリスクには,ビジネスの合理的な基礎の上で炭素排出を削減したり,エネルギーを除去したりする新技術や追加技術の利用可能性と採用,競争と変化する経済,政策と規制要因,我々の労働市場における合格候補者の可用性,異なる人材を採用·維持する能力,顧客の我々の目標への参加が含まれている。場合によっては、実際の結果は、目標または予期された結果とは異なる可能性があり、場合によっては、挑戦が遅れたり、進行を阻害したりする可能性がある。したがって、私たちはこのような声明に反映されたり暗示された結果が達成または達成されることを保証することはできない。さらに、ESG事項の基準および期待は継続して発展しており、異なる解釈の影響を受ける可能性があり、これは、我々の目標または進展を大きく修正する可能性がある。私たちが発表した時間内に私たちの理想的な目標または指標を達成できなかったか、または変化する利害関係者の期待および基準を満たすことができなかったか、または満足できなかったと考えられるか、または達成できなかったか、または私たちの名声を損なう可能性があり、従業員の維持または従業員参加度、または私たちの各利害関係者の支援に悪影響を与え、政府の法執行行動または処罰および個人訴訟に直面させる可能性がある。このような結果は,会社の業務,資本支出,運営結果に負の影響を与える可能性がある, 財務状況と競争地位。

私たちの知的財産権を競争相手から保護することは難しいかもしれませんし、競争相手は私たちが彼らの知的財産権を侵害していると非難するかもしれません。

私たちがサービスする市場では、特許と他の知的財産権に関する相違が時々発生している。第三者は、将来的に私たちまたは私たちの顧客またはチャネルパートナーに対して知的財産権侵害のクレームを提起する可能性があり、私たちはこれに責任を負う可能性があります。さらに、勝訴した請求人は、巨額の損害賠償金を支払うことを要求したり、特定の製品を流通させたり、特定のサービスを提供したりすることを阻止する判決を受ける可能性がある。私たちは第三者に対して自分の知的財産権を実行することが困難になる可能性があり、これは価格侵食や市場シェアを失う可能性がある。

オープンソースソフトウェアを使用することは、私たちの製品を販売する能力に悪影響を与え、予期しない義務を負わせるかもしれません。

私たちが取得、許可、提供または開発した製品、サービス、または技術は、オープンソースソフトウェアを含むか、または使用することができます。私たちは、互恵許可付与、特許報復条項、無料許可を要求する製品のような予期しない結果を避けるために、オープンソースソフトウェアの使用を監視し、制限します。しかしながら、オープンソースソフトウェアを含むまたは使用する製品については、予期しない義務を負う可能性がある。

もし私たちの商業権や他の無形資産が損傷したら、私たちは私たちの収入の費用を減らすことを確認することを要求されるだろう。

米国で一般的に受け入れられている会計原則によると、営業権およびいくつかの他の無形資産は償却されないが、毎年可能な減価を審査しなければならない、または場合によってはより頻繁に審査されなければならず、事件が資産価値を回収できない可能性があることを示している。資産減価費用は私たちの基本的なキャッシュフローを変えることなく、私たちの収入を減らすだろう。

私たちの何人かの従業員たちは集団交渉グループのメンバーであり、私たちは労働行動の影響を受けるかもしれないし、これは私たちの業務を中断するかもしれない。

私たちの一部の従業員は、主にアメリカ以外の人で、集団交渉組織のメンバーです。私たちは私たちと職員たちの関係が全体的に良いと信じている。しかし、これらの駆け引きグループのうちの1つとトラブルが発生すると、影響を受けた運営が中断され、収入損失、利益貢献損失、顧客不満を招く可能性がある。

項目1 B。未解決従業員意見

ない。

項目2.財産

百登は世界各地に製造、倉庫、販売と行政空間を持っています。私たちはミズーリ州セントルイスで会社のオフィスを借りましたレンタル契約の期限はそれぞれ異なりますが、2023年から2023年まで2037. 次の表は,2022年12月31日までに我々各部門が使用している製造と他の運営施設の地理的位置をまとめたものである。

| | | | | | | | | | | | | | | | | | | | | | | |

| 企業

解決策 | | 工業

解決策 | | どちらもある

細分化市場 | | 合計する |

| ベルギー | — | | | 1 | | | — | | | 1 | |

| カナダ | — | | | 1 | | | — | | | 1 | |

| 中国 | 1 | | | — | | | 1 | | | 2 | |

| チェコ共和国 | — | | | 1 | | | — | | | 1 | |

| デンマーク | 2 | | | — | | | — | | | 2 | |

| ドイツ | 1 | | | 1 | | | — | | | 2 | |

| ハンガリー | — | | | — | | | 1 | | | 1 | |

| インドは | — | | | — | | | 1 | | | 1 | |

| イタリア | — | | | — | | | 1 | | | 1 | |

| メキシコだ | — | | | — | | | 2 | | | 2 | |

| オランダ | — | | | — | | | 1 | | | 1 | |

| チュニジア | 1 | | | — | | | — | | | 1 | |

| イギリス.イギリス | 1 | | | — | | | — | | | 1 | |

| アメリカです | 4 | | | 3 | | | 2 | | | 9 | |

| 合計する | 10 | | | 7 | | | 9 | | | 26 | |

以上概説した製造や他の運営施設のほか,我々の業務運営には世界の約9つの倉庫を利用している。2022年12月31日まで、私たちが世界で所有またはレンタルしている施設の総面積は約600万平方フィートです。私たちの生産施設は現在と予想される用途に適しており、私たちの現在の運営レベルを満たすのに十分だと信じています。

項目3.法的訴訟

私たちは私たちの業務に関連する様々な法的手続きと行政行為の側だ。私たちの考えでは、私たちが参加した訴訟と行動は、単独でも全体的にも、私たちの財務状況、経営業績、またはキャッシュフローに実質的な悪影響を与えてはならない。しかし、この訴訟の傾向や結果は本質的に不確実であるため、このような訴訟の将来的な解決を絶対的に保証することはできない、あるいはそのような訴訟は将来的に実質的な訴訟にはならないかもしれない。

プロジェクト4.鉱山安全情報開示

適用されません。

第II部

項目5.登録者普通株式市場、関連株主事項、発行者による株式証券の購入

私たちの普通株はニューヨーク証券取引所で取引され、コードは“BDC”です。2023年2月17日までに216人の校長がDはBelden Inc.の普通株を持っている。

2018年、我々の取締役会は、適用された証券法や他の法規に基づいて、公開市場での買い戻し、交渉取引、または他の方法で最大3.00億ドルの普通株を購入することを可能にする株式買い戻し計画を承認しました。この計画の資金は手元の現金と経営活動のキャッシュフローから来ている。この計画は期日がないので、会社は適宜随時この計画を一時停止することができます私たちの計画が始まってから、私たちはすでに450万株の普通株を買い戻しました。総コストは2.35億ドル、平均価格は52.75ドルです。2022年、私たちは260万株の普通株を買い戻し、総コストは1.5億ドル、1株平均価格は57.95ドルだった。12月まで2022年9月31日、私たちはこの計画の下で6500万ドルの許可を持っている。以下は2022年12月31日までの3ヶ月間の我々の株式買い戻し情報(千単位、1株当たり金額を除く)である。

| | | | | | | | | | | | | | | | | | | | | | | | | | |

| 期間 | | 総数

の株

購入した | | 平均価格

有料単位

共有 | | 公開発表された計画または計画の一部として買い戻した株式総数 | | 計画や計画によってはまだ購入していないかもしれない株の約ドルの価値 |

| | | | | | | | |

| 2022年10月3日の残高 | | | | | | | | $ | 78,664 | |

| 2022年10月3日から2022年11月6日まで | | 217 | | | $ | 62.85 | | | 217 | | | 65,000 | |

| 2022年11月7日から2022年12月4日まで | | — | | | — | | | — | | | 65,000 | |

| 2022年12月5日から2022年12月31日まで | | — | | | — | | | — | | | 65,000 | |

| 合計する | | 217 | | | $ | 62.85 | | | 217 | | | $ | 65,000 | |

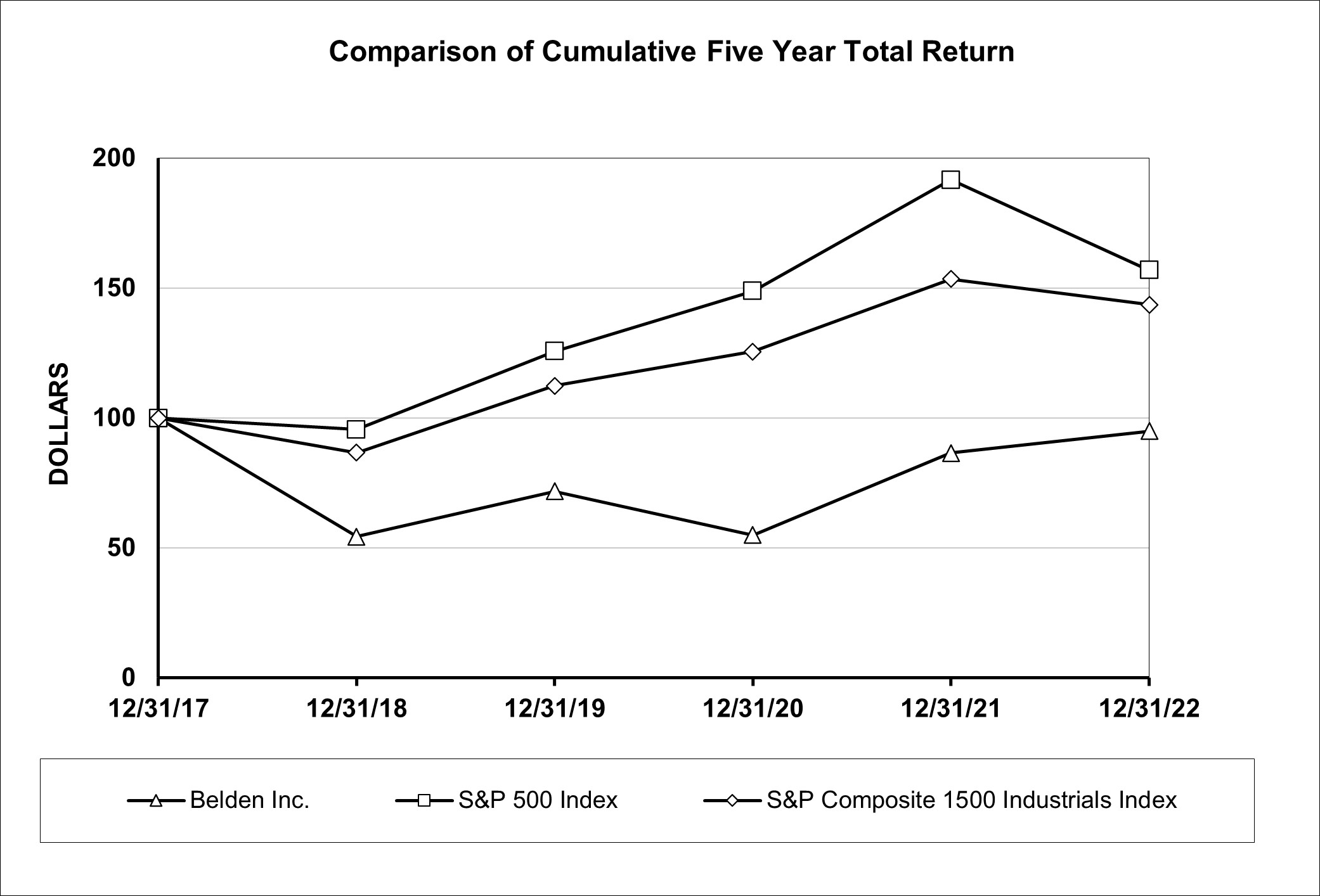

株式表現グラフ

次の図は2022年12月31日までの5年間のベルデン普通株の累積株主総リターンと同期標準プル500株式指数と標準プール1500工業指数の累積総リターンを比較した。比較は,2017年12月31日に100ドル,ベルデンの普通株と上記各指数に投資したと仮定し,配当再投資を仮定した。次の図に示す株表現は過去の株表現を代表しており,必ずしも未来の株価表現を代表するとは限らない.

(1)上の図および添付のデータは、アーカイブではなく、米国証券取引委員会によって提供される。

株主に提供する総リターン

(配当金の再投資も含む)

| | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | |

| | | | 年間収益率

十二月三十一日までの年度 |

| 社名/索引 | | | | 2018 | | 2019 | | 2020 | | 2021 | | 2022 |

| Belden Inc. | | | | (45.7) | % | | 32.1 | % | | (23.4) | % | | 57.5 | % | | 9.7 | % |

| 標準プール500指数 | | | | (4.4) | % | | 31.5 | % | | 18.4 | % | | 28.7 | % | | (18.1) | % |

| 標準プール1500工業指数 | | | | (13.4) | % | | 29.8 | % | | 11.7 | % | | 22.2 | % | | (6.4) | % |

| | | | | | | | | | | | |

| | | | | インデックス化リターン |

| | | | | 十二月三十一日までの年度 |

| 社名/索引 | | 基期

2017 | | 2018 | | 2019 | | 2020 | | 2021 | | 2022 |

| Belden Inc. | | $ | 100.00 | | | $ | 54.30 | | | $ | 71.76 | | | $ | 54.97 | | | $ | 86.56 | | | $ | 94.99 | |

| 標準プール500指数 | | 100.00 | | | 95.62 | | | 125.72 | | | 148.85 | | | 191.58 | | | 156.88 | |

| 標準プール1500工業指数 | | 100.00 | | | 86.82 | | | 112.43 | | | 125.58 | | | 153.43 | | | 143.57 | |

項目6.選定された財務データ

適用されません。

プロジェクト7.経営陣の財務状況と経営成果の検討と分析

概要

百登は世界をリードするネットワークインフラソリューションのサプライヤーであり、デジタル旅行をより簡単で、よりスマートで安全にすることができる。私たちは接続を超えて、私たちが作ったものから、私たちが業績駆動の製品の組み合わせ、前向きな専門知識、専門的に構築された解決策によって実現しているものまで。私たちは、顧客の成果を推進し、新製品の革新および技術のリードに集中し、持続可能なESG実践に取り組むために、魅力的な長期成長市場と一致し、包括的な解決策を提供することに位置づけられている。

私たちの現在のビジネス目標は

•有機収入の増加をGDP以上に推進しています

•増量調整を提供したEBITDA利益率は約30%であった

•2022年から2025年までに累計約10億ドルの自由キャッシュフローが生まれた

•純レバレッジ率を約1.5倍に維持しながら、規律のある資本配置戦略を実行する

•2025年までに、調整後の1株当たり収益を8.00ドルに引き上げる。

2022年の重大な傾向と事件

2022年期間の以下の傾向と事件は、私たちの財務状況、運営結果、キャッシュフローに異なる程度の影響を与えた。

大流行する

2020年、世界保健機関(WHO)は新型コロナウイルス(新冠肺炎)の爆発を大流行と発表した。疫病が始まって以来、私たちの最も重要な関心は従業員と顧客の健康と安全だ。疫病に対応するため、私たちの従業員の健康と安全を保護するために、私たちは世界保健機関、アメリカ疾病コントロールと予防センター、その他の地方衛生と政府当局の社会距離、物理的隔離、個人防護装備と衛生方面の指導を守るために、私たちの製造場所とオフィスのやり方を修正した。ウイルスの変異を考慮して、ワクチン接種がより一般的になっても、ますます多くの従業員が私たちのオフィスに戻ってきて、これらの保障措置の多くは続くだろう

我々のサプライヤー,流通業者,他のパートナーの業務も同様に妨害されており,世界で感染率が高い地域では,人間の苦痛や市場中断が続いている。私たちは引き続き積極的に状況を監視し、現地や外国政府当局の要求、あるいは私たちの従業員と顧客の利益に最も合っていると思う状況に応じて、さらなる行動を取って、私たちの業務運営を変えることができます

外貨?外貨

私たちの為替変動に対するリスクの開放は主にドルとユーロ、カナダドル、香港ドル、人民元、メキシコペソ、オーストラリアドル、ポンド、インドルピーとスイスフランの間の為替レート変動に関連しています。一般的に、ドルがこれらの外貨に強くなるにつれて、私たちの収入と収益はマイナスの影響を受けます。私たちの外貨収入と収益は低い為替レートでドルに換算されるからです。逆に、ドルと外貨が弱くなるにつれて、私たちの収入と収益は積極的な影響を受けるだろう。私たちのすべての高級二次手形はユーロで価格されているので、手形の利息支出はドルとユーロの為替レート変動の影響を受けます。

上記換算の影響に加え、為替レート変動は我々の財務業績にも経済的影響を与える。ドルの対外貨の値上がりや切り下げに伴い、これは私たちの外国でドルで価格を設定する製品の相対価格を上昇または低下させます

インフレ率

Dインフレの間、私たちが私たちの材料コストを回収するためにタイムリーかつ十分に価格を上げることができなければ、私たちの収入は下がるかもしれない。しかも、インフレは労働力、エネルギー、そして他の費用に影響を及ぼすかもしれない。我々は持続的なインフレ圧力に注目しているため、販売価格上昇とコスト抑制措置を積極的に実施している

大口商品価格

私たちの経営業績は大口商品の価格変化の影響を受けるかもしれません。主に銅と化合物で、これは私たちが販売しているいくつかの製品の構成要素です。一般に、大口商品価格の上昇により在庫調達コストが増加し、コストの増加を補うために顧客への販売価格を向上させ、販売収入の増加を招くが、毛金利率は低下している。逆に、大口商品価格の低下は販売収入の低下を招くが、毛金利率は上昇する。私たちの製品の販売価格は端末市場の需要、生産能力の利用率、全体の経済状況と大口商品価格を含む多くの要素の影響を受けます。しかしながら、重要なことは、任意の所与の四半期に数千件の取引があるので、商品価格変化の影響を正確に測定していないことであり、各取引は個別の価格決定の様々な要素に関連する。したがって、銅価格や他の大口商品価格を言及したすべての影響は推定される。

用水路在庫

私どもの経営業績も私どものチャネルパートナーやお客様が購入·保有している百登製品の在庫レベルの影響を受けます。私たちのチャネルパートナーと顧客は私たちの製品を購入し、在庫に保存して、その顧客のサービスと時間通りの納品要求を満たします。一般的に、私たちのチャネルパートナーと顧客が在庫に持っている百登製品のレベルを変えるにつれて、これは私たちの収入に影響を与えます。私たちの時期別の結果比較はチャネル在庫レベルの変化の影響を受ける可能性があります。私たちは私たちのチャネルパートナーに依存して、彼らが私たちの製品の在庫数を持っていることに関する情報を提供してくれます。したがって,チャネル在庫変化の影響について言及した内容はすべて見積り値である.

市場成長と市場シェア

私たちが経営している市場は通常競争が激しく、高度に分散しており、参加者が多いと表現できる。私たちのサービス市場の既存のデータによると、私たちは各細分化市場における市場シェアがかなり大きいと推定します5% – 15%それは.私たちのサービス市場で大規模な買収を行うことは、私たちが推定した市場シェア率を有意義に変えるために必要になるだろう。私たちは独立した市場研究報告、公開利用可能な指数、および私たちの直接と間接同業者会社の財務業績を含む市場成長に関する既存のデータを監視して、私たちのサービスの市場が特定の期間内に増加または収縮する程度を推定する。私たちは一般的に私たちの単位販売量が市場の増加とともに増加または減少すると予想しています。我々の戦略目標は、我々の市場配信システムを利用して、端末市場におけるより急速な地理的位置、応用、傾向を狙うことである一般市場の増加率よりも高い成長を実現しています私たちが市場成長率を超えた程度で、私たちはこれが市場シェアを奪取した結果だと思う。

Tripwire資産剥離

2022年には、Tripwireを3億5千万ドルの総現金で売却し、生産停止業務の損失を処分し、税引き後純額は920万ドルであることを確認した。注5を参照してください。

債務買い戻し

2022年には、2026年に満期となったすべての元金総額2億ユーロの4.125%優先二次債券を買い戻した。2026年債の割増を解約するために債券保有者に支払う割増と、解約する必要がある2026年債の未償却債務発行コストの債務清算損失640万ドルを確認した。付記16を参照。

買収する

2022年には3つの買収を完了しました2022年1月17日にMacmonを買収しました4190万ドル、得られた現金を差し引いた純額。ドイツ·ベルリンに本部を置くMacmonは、様々な重要なタスク業界のネットワークインフラに安全保障を提供する有力な製品やサービスプロバイダである。2022年3月3日、買収した現金は含まれていない2350万ドルでNetModuleを買収した。スイス·ベルンに本部を置くNetModuleは、様々なキータスク業界の5 GやWiFi6技術における先進的な能力により、垂直輸送分野の公共交通·スマート交通システムに集中しているリーディング·ワイヤレス·ネットワーク·インフラストラクチャプロバイダである。2022年4月15日に1900万ドル、得られた現金を差し引いた純額。同社はアラバマ州のアニストンに本社を置き、外部工場混合光ファイバ-同軸ケーブルノードのためのプラグイン無線周波数フィルタの一連の設計、製造、販売を行っている。買収ごとの運営結果は、それぞれの買収日からの運営結果に含まれています。この三つの買収は私たちの運営結果に重要ではない。MacmonとNetModuleは工業自動化ソリューション部分に含まれ,計算機支援教育は企業ソリューション部分に含まれる.この3つの買収の資金はすべて手元の現金から来ている.注釈4を参照されたい

株式買い戻し計画

2022年の間に株式買い戻し計画によると、私たちは260万株の普通株を買い戻し、総コストは1.5億ドル、1株平均価格は57.95ドルだった。付記22を参照。

資産売却の収益

2022年、私たちは4220万ドルでアメリカのある不動産を売却し、取引コストを差し引いて、3790万ドルの税引前販売収益を確認した。この販売収益は含まれていません私たちの工業自動化ソリューション部門のEBITDA部門からです。備考11を参照。

権益法投資

2022年にはLitmusに2000万ドルを投資し非持株権を獲得しましたLitmusは、産業データを監視、可視化、分析、統合するために必要なキーデータ接続を提供します。私たちは権益会計方法を使ってこの投資を会計計算します。注釈2を参照されたい。

経営成果

継続経営の総合税引前収入

| | | | | | | | | | | | | | | | | | | | | | | | | | | | | |

| | 十二月三十一日までの年度 | 百分率変化 |

| | 2022 | | 2021 | | 2020 | | 2022 vs. 2021 | | 2021 vs. 2020 |

| | | | (百分率を除いて千単位) |

| 収入.収入 | $ | 2,606,485 | | | $ | 2,301,260 | | | $ | 1,752,192 | | | 13.3 | % | | 31.3 | % |

| 毛利 | 916,289 | | | 771,843 | | | 575,622 | | | 18.7 | % | | 34.1 | % |

| 販売、一般、行政費用 | 448,636 | | | 378,027 | | | 323,447 | | | 18.7 | % | | 16.9 | % |

| 研究開発費 | 104,350 | | | 90,227 | | | 73,020 | | | 15.7 | % | | 23.6 | % |

| 無形資産の償却 | 37,860 | | | 30,630 | | | 29,041 | | | 23.6 | % | | 5.5 | % |

| 資産減価 | — | | | 9,283 | | | — | | | 100.0 | % | | 適用されない |

| 資産売却の収益 | 37,891 | | | — | | | — | | | 適用されない | | 適用されない |

| 営業収入 | 363,334 | | | 263,676 | | | 150,114 | | | 37.8 | % | | 75.7 | % |

| 利子支出,純額 | 43,554 | | | 62,693 | | | 58,903 | | | (30.5) | % | | 6.4 | % |

| 非経営性年金給付(コスト) | 4,005 | | | 4,476 | | | (395) | | | 10.5 | % | | (1,233.2) | % |

| 受取手形の売却益 | — | | | 27,036 | | | — | | | 100.0 | % | | 適用されない |

| 債務返済損失 | 6,392 | | | 5,715 | | | — | | | (11.8) | % | | 適用されない |

| 継続経営税引前収入 | 317,393 | | | 226,780 | | | 90,816 | | | 40.0 | % | | 149.7 | % |

2022年は2021年と比較して

2021年から2022年まで、以下の要因により、収入は3.052億ドル増加した

•工業自動化、スマート建築、ブロードバンド、5 G製品のより高い販売量と優遇定価は収入を3.65億ドル増加させた。

•売却後の買収純額を差し引くと1930万ドルの収入に貢献したと推定される。

•通貨換算は収入に6530万ドルの悪影響を与えた。

•銅価格は収入に1380万ドルの悪影響を与えた。

上記の収入の増加により、2021年から2022年にかけて、毛利益は1兆444億ドル増加した。したがって、毛利率は前年比200ベーシスポイント近く増加した。

2021年から2022年にかけて、販売、一般、行政費用は7060万ドル増加した。販売、一般及び行政支出の増加は、主に我々の解決策の販売能力を向上させるための戦略投資、わが買収業務の支出及びリース担保に関するコストであり、付記12で述べたとおりである

2021年から2022年までに研究開発費が1410万ドル増加したのは、製品供給をさらに強化し、成長計画に取り組み続け、投資を増加させたためである

無形資産の償却は2021年から2022年までに720万ドル増加し、主に買収によるものとなった。注釈4を参照されたい。

2021年から2022年まで、以下の減価費用により、資産減価は930万ドル減少した:私たちの工業自動化ソリューション部門が持って使用したいくつかの長期資産を公正価値の360万ドルに減記し、2021年に販売された私たちがブラジルで販売した前石油と天然ガス事業340万ドルと、ドイツのいくつかの不動産を公正価値に減記し、2021年に販売とレンタル取引の一部として販売する費用230万ドル。付記5、11、12を参照

2021年から2022年にかけて、資産売却益は3790万ドル増加した2022年、私たちはアメリカである不動産を売却し、3790万ドルの税引前販売収益を確認した。備考11を参照。

2021年と比較して、2021年から2022年までの営業収入は9970万ドル増加し、主な原因は毛利益の増加、2022年の資産売却収益および2021年に比べて資産減価費用がないが、販売、一般と行政費用、研究開発費と無形資産費用の償却増加分がこの増加を相殺したためである。

2021年から2022年にかけて、純利息支出が1910万ドル減少したのは、主に2026年満期の優先二次手形と両替の買い戻しによるものだ。付記16を参照。

売掛金収益が2021年から2022年までに2,700万ドル減少したのは,2021年にグレースValleyの剥離に関する売り手手形を販売したためである。注5を参照してください。

2021年から2022年までに債務補償損失は70万ドル増加した。2022年債務弁済損失とは、2026年債を解約するために債券保有者に支払う割増と、解約する必要がある2026年債の未償却債券発行コストである。2021年債務弁済損失とは、2025年債を解約するために債券保有者に支払うプレミアムと、解約する必要がある2025年債の未償却債務発行コストである。付記16を参照。

2021年から2022年にかけて、継続的に運営されている税引き前収入が9060万ドル増加したのは、主に上記で議論した運営収入の増加によるものである。

2021年は2020年と比較して

2020年から2021年までに、以下の要因により、収入は5.491億ドル増加した

•工業自動化、スマート建築、ブロードバンド、5 G製品の売上高が増加し、収入は3兆768億ドル増加した。

•銅価格は収入に1兆172億ドルの有利な影響を与えた。

•通貨換算は収入に2670万ドルの有利な影響を与えた。

•買収は3770万ドルの収入に貢献したと推定されている。

•資産剥離は収入に930万ドルの悪影響を及ぼす。

2020年から2021年にかけて、上記収入の増加により、毛利益は1.962億ドル増加し、毛金利は70ベーシスポイント増加した。銅価格の上昇と外貨為替レートの変化の影響を除いて、毛金利は200ベーシスポイント以上増加した

2020年から2021年にかけて、販売、一般、管理費は5460万ドル増加した。我々のソリューション販売能力を向上させるための戦略投資(例えば、顧客革新センター)、より高いインセンティブ報酬および買収は、販売、一般、および管理費用の増加をもたらす

2020年から2021年にかけて研究開発費が1720万ドル増加したのは,主に成長計画に取り組み続け,研究開発プロジェクトへの投資が増加したためである。

2020年から2021年までに無形資産の償却が160万ドル増加したのは、主に通貨換算によるものである。

2020年から2021年までに資産減価が930万ドル増加した理由は、私たちの工業自動化ソリューション部門が持って使用しているいくつかの長期資産を公正価値に減値し、減値費用340万ドル、2021年に販売された前ブラジル石油と天然ガス事業、および減値費用230万ドルを減値するためであり、2021年の間に販売とレンタル取引の一部として販売されたドイツのNeckartenzlingen不動産の公正価値を減記するためである。付記5、11、12を参照

2020年から2021年にかけて、営業収入は1兆136億ドル増加し、主な原因は上記で議論した毛利益の増加であるが、販売、一般と行政費用、研究開発費、無形資産費用の償却と資産減価の増加部分はこの増加を相殺している。

2020年から2021年にかけて純利息支出が380万ドル増加したのは、主に通貨換算によるものである

受取手形の販売収益が2020年から2021年までに2,700万ドル増加したのは,2021年にグレースValleyの剥離に関する売り手チケットを販売したためである。注5を参照してください。

2021年に債務再融資を行ったため、債務補償損失は2020年から2021年までに570万ドル増加した。債務弁済損失570万ドルは、債券保有者に支払う2025年債の割増と、解約を要求された2025年債の未償却債務発行コストである。付記16を参照。

2020年から2021年までに運営を継続する税引き前収入が1.36億ドル増加したのは,主に上記で議論した運営収入の増加によるものである。

所得税

| | | | | | | | | | | | | | | | | | | | | | | | | | | | | |

| | 十二月三十一日までの年度 | | 百分率変化 |

| | 2022 | | 2021 | | 2020 | | 2022 vs. 2021 | | 2021 vs. 2020 |

| | (百分率を除いて千単位) |

| 継続経営税引前収入 | $ | 317,393 | | | $ | 226,780 | | | $ | 90,816 | | | 40.0 | % | | 149.7 | % |

| 所得税費用 | (49,645) | | | (27,939) | | | (20,098) | | | 77.7 | % | | 39.0 | % |

| 実際の税率 | 15.6 | % | | 12.3 | % | | 22.1 | % | | | | |

2022

2022年の所得税支出は4960万ドル、実際の税率は15.6%であることを確認した。有効税率は主に海外税率の差異、国内永久性差異及び主に私たちの外国収入の組み入れに関する税収控除の影響を受ける。付記18を参照

2021

2021年の所得税支出は2790万ドル、実際の税率は12.3%であることを確認した。実際の税率は主に繰延税項資産評価準備変動の影響を受けており、これは米国の外国税収控除と外国司法管轄区の年金繰延税金資産の推定免税額の放出によるものである

2020

2020年に所得税支出2,010万ドルを確認し、実際の税率は22.1%。有効税率は海外税率の違い、国内永久性差異及び主に私たちの外国収入の組み入れに関する税収控除の影響を受ける

私たちの今後の期間の所得税支出と有効税率は、私たちの収入の地理的分布と税法の変化を含む多くの要素の影響を受けるかもしれない。

合併調整後EBITDA

| | | | | | | | | | | | | | | | | |

| 十二月三十一日までの年度 |

| 2022 | | 2021 | | 2020 |

| | (百分率を除いて千単位) |

| 公認会計基準と調整後収入 | $ | 2,606,485 | | | $ | 2,301,260 | | | $ | 1,752,192 | |

| | | | | |

| 継続経営公認会計基準収入 | $ | 267,748 | | | $ | 198,841 | | | $ | 70,718 | |