ande-2022123100008210262022虚像会計年度00Http://Fasb.org/us-GAAP/2021-01-31#PropertyPlantAndEquipmentNetHttp://Fasb.org/us-GAAP/2021-01-31#PropertyPlantAndEquipmentNetHttp://Fasb.org/us-GAAP/2021-01-31#AcruedLiabilitiesCurrentHttp://Fasb.org/us-GAAP/2021-01-31#AcruedLiabilitiesCurrentHttp://Fasb.org/us-GAAP/2021-01-31#LongTermDebtCurrentHttp://Fasb.org/us-GAAP/2021-01-31#LongTermDebtCurrentHttp://Fasb.org/us-GAAP/2021-01-31#LongTermDebtNonCurrentHttp://Fasb.org/us-GAAP/2021-01-31#LongTermDebtNonCurrent333.3333.3333.3300008210262022-01-012022-12-3100008210262022-06-30ISO 4217:ドル00008210262023-02-10Xbrli:共有00008210262021-01-012021-12-3100008210262020-01-012020-12-31ISO 4217:ドルXbrli:共有00008210262022-12-3100008210262021-12-3100008210262020-12-3100008210262019-12-310000821026アメリカ-アメリカ公認会計基準:普通株式メンバー2019-12-310000821026US-GAAP:AdditionalPaidInCapitalMembers2019-12-310000821026米国-公認会計基準:財務省株式構成員2019-12-310000821026アメリカ公認会計原則:他の総合収入メンバーを累計2019-12-310000821026アメリカ-公認会計基準:前払いメンバーを保留2019-12-310000821026アメリカ公認会計基準:非制御的利益メンバー2019-12-310000821026アメリカ-公認会計基準:前払いメンバーを保留2020-01-012020-12-310000821026アメリカ公認会計基準:非制御的利益メンバー2020-01-012020-12-310000821026アメリカ公認会計原則:他の総合収入メンバーを累計2020-01-012020-12-310000821026US-GAAP:AdditionalPaidInCapitalMembers2020-01-012020-12-310000821026アメリカ-アメリカ公認会計基準:普通株式メンバー2020-01-012020-12-310000821026米国-公認会計基準:財務省株式構成員2020-01-012020-12-310000821026アメリカ-アメリカ公認会計基準:普通株式メンバー2020-12-310000821026US-GAAP:AdditionalPaidInCapitalMembers2020-12-310000821026米国-公認会計基準:財務省株式構成員2020-12-310000821026アメリカ公認会計原則:他の総合収入メンバーを累計2020-12-310000821026アメリカ-公認会計基準:前払いメンバーを保留2020-12-310000821026アメリカ公認会計基準:非制御的利益メンバー2020-12-310000821026アメリカ-公認会計基準:前払いメンバーを保留2021-01-012021-12-310000821026アメリカ公認会計基準:非制御的利益メンバー2021-01-012021-12-310000821026アメリカ公認会計原則:他の総合収入メンバーを累計2021-01-012021-12-310000821026アメリカ-アメリカ公認会計基準:普通株式メンバー2021-01-012021-12-310000821026US-GAAP:AdditionalPaidInCapitalMembers2021-01-012021-12-310000821026米国-公認会計基準:財務省株式構成員2021-01-012021-12-310000821026アメリカ-アメリカ公認会計基準:普通株式メンバー2021-12-310000821026US-GAAP:AdditionalPaidInCapitalMembers2021-12-310000821026米国-公認会計基準:財務省株式構成員2021-12-310000821026アメリカ公認会計原則:他の総合収入メンバーを累計2021-12-310000821026アメリカ-公認会計基準:前払いメンバーを保留2021-12-310000821026アメリカ公認会計基準:非制御的利益メンバー2021-12-310000821026アメリカ-公認会計基準:前払いメンバーを保留2022-01-012022-12-310000821026アメリカ公認会計基準:非制御的利益メンバー2022-01-012022-12-310000821026アメリカ公認会計原則:他の総合収入メンバーを累計2022-01-012022-12-310000821026アメリカ-アメリカ公認会計基準:普通株式メンバー2022-01-012022-12-310000821026US-GAAP:AdditionalPaidInCapitalMembers2022-01-012022-12-310000821026米国-公認会計基準:財務省株式構成員2022-01-012022-12-310000821026アメリカ-アメリカ公認会計基準:普通株式メンバー2022-12-310000821026US-GAAP:AdditionalPaidInCapitalMembers2022-12-310000821026米国-公認会計基準:財務省株式構成員2022-12-310000821026アメリカ公認会計原則:他の総合収入メンバーを累計2022-12-310000821026アメリカ-公認会計基準:前払いメンバーを保留2022-12-310000821026アメリカ公認会計基準:非制御的利益メンバー2022-12-310000821026アメリカ-公認会計基準:地方性改善メンバー2022-01-012022-12-310000821026SRT:最小メンバ数アメリカ-公認会計基準:リース改善メンバー2022-01-012022-12-310000821026SRT:最大メンバ数アメリカ-公認会計基準:リース改善メンバー2022-01-012022-12-310000821026SRT:最小メンバ数Ande:BuildingsAndStorageFacilitiesMembers2022-01-012022-12-310000821026Ande:BuildingsAndStorageFacilitiesMembersSRT:最大メンバ数2022-01-012022-12-310000821026SRT:最小メンバ数アメリカ-GAAP:機械とデバイスのメンバー2022-01-012022-12-310000821026アメリカ-GAAP:機械とデバイスのメンバーSRT:最大メンバ数2022-01-012022-12-310000821026SRT:最小メンバ数2022-01-012022-12-310000821026SRT:最大メンバ数2022-01-012022-12-310000821026Ande:ElementLLCMembers2018-03-02Xbrli:純0000821026Ande:ElementLLCMembers2022-01-012022-12-310000821026Ande:ReadilyMarketableInventoryMembers2022-12-310000821026Ande:ReadilyMarketableInventoryMembers2021-12-310000821026Ande:ミシガン州GrainAssetのメンバー2022-12-012022-12-310000821026アンダー:ネブラスカ州穀物資産のメンバー安徳:貿易商会員2022-12-012022-12-310000821026Ande:FracSandAssetsMembers安徳:貿易商会員2021-12-012021-12-310000821026安徳:貿易商会員2021-12-012021-12-310000821026アメリカ公認会計基準:非資源メンバー2022-12-310000821026アメリカ公認会計基準:非資源メンバー2021-12-310000821026アメリカ公認会計基準:資源メンバー2022-12-310000821026アメリカ公認会計基準:資源メンバー2021-12-310000821026アメリカ-GAAP:NoteesPayableto BanksMembers2022-03-020000821026アメリカ-GAAP:NoteesPayableto BanksMembers2022-03-090000821026アメリカ-GAAP:NoteesPayableto BanksMembers2022-05-270000821026アメリカ公認会計基準:RevolvingCreditFacilityMembersAnde:ShortTermRevolvingCreditAgreement DueAugust 2022メンバーUS-GAAP:LineOfCreditMember2022-05-270000821026アメリカ公認会計基準:RevolvingCreditFacilityMembersUS-GAAP:LineOfCreditMember2019-01-110000821026アメリカ公認会計基準:RevolvingCreditFacilityMembersUS-GAAP:LineOfCreditMember2022-03-280000821026アメリカ-GAAP:NoteesPayableto BanksMembersAnde:LongTermNoteDue 2027メンバー2022-03-280000821026アメリカ-GAAP:NoteesPayableto BanksMembersAnde:LongTermNoteDue 2029メンバー2022-03-2800008210262022-01-012022-03-310000821026US-GAAP:LineOfCreditMember2022-12-310000821026アメリカ公認会計基準:非資源メンバー2022-12-310000821026US-GAAP:EstimateOfFairValueFairValueDisclosureMember2022-12-310000821026US-GAAP:EstimateOfFairValueFairValueDisclosureMember2021-12-310000821026アメリカ公認会計基準:資源メンバーAnde:NotePayableVariableRateDue 22250六十六メンバー2022-12-310000821026アメリカ公認会計基準:資源メンバーAnde:NotePayableVariableRateDue 22250六十六メンバー2021-12-310000821026アメリカ公認会計基準:資源メンバーAnde:NotePayableVariableRate 16 DuewoTweentySixMembers2022-12-310000821026アメリカ公認会計基準:資源メンバーAnde:NotePayableVariableRate 16 DuewoTweentySixMembers2021-12-310000821026アメリカ公認会計基準:資源メンバーAnde:NotePayableDuewo 3304 Members2022-12-310000821026アメリカ公認会計基準:資源メンバーAnde:NotePayableDuewo 3304 Members2021-12-310000821026アメリカ公認会計基準:資源メンバーAnde:NotePayableDue 2000とTwentySixMembers2022-12-310000821026アメリカ公認会計基準:資源メンバーAnde:NotePayableDue 2000とTwentySixMembers2021-12-310000821026Ande:NotePayableDuewo 2000とTwentyThreeMembersアメリカ公認会計基準:資源メンバー2022-12-310000821026Ande:NotePayableDuewo 2000とTwentyThreeMembersアメリカ公認会計基準:資源メンバー2021-12-310000821026アメリカ公認会計基準:資源メンバーAnde:VariableRateDuewoZeroThreeSixMember2022-12-310000821026アメリカ公認会計基準:資源メンバーAnde:VariableRateDuewoZeroThreeSixMember2021-12-310000821026アメリカ公認会計基準:資源メンバーアンダー:NotesPayabledue 2030メンバー2022-12-310000821026アメリカ公認会計基準:資源メンバーアンダー:NotesPayabledue 2030メンバー2021-12-310000821026アメリカ公認会計基準:資源メンバーアンダー:NotesPayabledue 2040メンバー2022-12-310000821026アメリカ公認会計基準:資源メンバーアンダー:NotesPayabledue 2040メンバー2021-12-310000821026アメリカ公認会計基準:資源メンバーAnde:FinanceLeaseObligationsDueSerialyto 2030メンバー2022-12-310000821026アメリカ公認会計基準:資源メンバーAnde:FinanceLeaseObligationsDueSerialyto 2030メンバー2021-12-310000821026アメリカ公認会計基準:非資源メンバーAnde:NotePayableVariableRateDue 22250六十六メンバー2022-12-310000821026アメリカ公認会計基準:非資源メンバーAnde:NotePayableVariableRateDue 22250六十六メンバー2021-12-310000821026Ande:FinanceLeaseObligationsDueSerialyto 2023メンバーアメリカ公認会計基準:非資源メンバー2022-12-310000821026Ande:FinanceLeaseObligationsDueSerialyto 2023メンバーアメリカ公認会計基準:非資源メンバー2021-12-310000821026Ande:大口商品デリバティブ資産現在のメンバーアメリカ-公認会計基準:商品契約メンバー2022-12-310000821026Ande:CommodityDeriativeAssets現在のメンバーではないアメリカ-公認会計基準:商品契約メンバー2022-12-310000821026アメリカ-公認会計基準:商品契約メンバーAnde:商品デリバティブ責任現在のメンバー2022-12-310000821026ANDE:商品デリバティブ責任非当期メンバーアメリカ-公認会計基準:商品契約メンバー2022-12-310000821026アメリカ-公認会計基準:商品契約メンバー2022-12-310000821026Ande:大口商品デリバティブ資産現在のメンバーアメリカ-公認会計基準:商品契約メンバー2021-12-310000821026Ande:CommodityDeriativeAssets現在のメンバーではないアメリカ-公認会計基準:商品契約メンバー2021-12-310000821026アメリカ-公認会計基準:商品契約メンバーAnde:商品デリバティブ責任現在のメンバー2021-12-310000821026ANDE:商品デリバティブ責任非当期メンバーアメリカ-公認会計基準:商品契約メンバー2021-12-310000821026アメリカ-公認会計基準:商品契約メンバー2021-12-310000821026米国-公認会計基準:非指定メンバー米国-GAAP:販売コストメンバー2022-01-012022-12-310000821026米国-公認会計基準:非指定メンバー米国-GAAP:販売コストメンバー2021-01-012021-12-310000821026米国-公認会計基準:非指定メンバー米国-GAAP:販売コストメンバー2020-01-012020-12-310000821026アンダー:トウモロコシのメンバーAnde:非交換貿易メンバー2022-12-31Utr:BUUtr:GALUtr:T0000821026安徳:大豆会員Ande:非交換貿易メンバー2022-12-310000821026Ande:WheatMembersAnde:非交換貿易メンバー2022-12-310000821026Ande:非交換貿易メンバーアンダー:エンバクのメンバー2022-12-310000821026アンダー:民族のメンバーAnde:非交換貿易メンバー2022-12-310000821026安徳:大豆肉食会員Ande:非交換貿易メンバー2022-12-310000821026Ande:DriedDistillersGrainMemberAnde:非交換貿易メンバー2022-12-310000821026アンダー:他の商品のメンバーAnde:非交換貿易メンバー2022-12-310000821026Ande:非交換貿易メンバー2022-12-310000821026アンダー:トウモロコシのメンバー米国-公認会計基準:取引所取引員2022-12-310000821026安徳:大豆会員米国-公認会計基準:取引所取引員2022-12-310000821026米国-公認会計基準:取引所取引員Ande:WheatMembers2022-12-310000821026米国-公認会計基準:取引所取引員アンダー:エンバクのメンバー2022-12-310000821026アンダー:民族のメンバー米国-公認会計基準:取引所取引員2022-12-310000821026米国-公認会計基準:取引所取引員米国-GAAP:公共事業在庫PropaneMembers2022-12-310000821026アンダー:他の商品のメンバー米国-公認会計基準:取引所取引員2022-12-310000821026米国-公認会計基準:取引所取引員2022-12-310000821026アンダー:トウモロコシのメンバーAnde:非交換貿易メンバー2021-12-310000821026安徳:大豆会員Ande:非交換貿易メンバー2021-12-310000821026Ande:WheatMembersAnde:非交換貿易メンバー2021-12-310000821026Ande:非交換貿易メンバーアンダー:エンバクのメンバー2021-12-310000821026アンダー:民族のメンバーAnde:非交換貿易メンバー2021-12-310000821026安徳:大豆肉食会員Ande:非交換貿易メンバー2021-12-310000821026Ande:DriedDistillersGrainMemberAnde:非交換貿易メンバー2021-12-310000821026アンダー:他の商品のメンバーAnde:非交換貿易メンバー2021-12-310000821026Ande:非交換貿易メンバー2021-12-310000821026アンダー:トウモロコシのメンバー米国-公認会計基準:取引所取引員2021-12-310000821026安徳:大豆会員米国-公認会計基準:取引所取引員2021-12-310000821026米国-公認会計基準:取引所取引員Ande:WheatMembers2021-12-310000821026米国-公認会計基準:取引所取引員アンダー:エンバクのメンバー2021-12-310000821026アンダー:民族のメンバー米国-公認会計基準:取引所取引員2021-12-310000821026米国-公認会計基準:取引所取引員米国-GAAP:公共事業在庫PropaneMembers2021-12-310000821026アンダー:他の商品のメンバー米国-公認会計基準:取引所取引員2021-12-310000821026米国-公認会計基準:取引所取引員2021-12-310000821026米国-公認会計基準:非指定メンバーUS-GAAP:InterestRateContractMembersAnde:支出された他の現在の責任者2022-12-310000821026米国-公認会計基準:非指定メンバーUS-GAAP:InterestRateContractMembersAnde:支出された他の現在の責任者2021-12-310000821026米国-公認会計基準:非指定メンバー米国-公認会計基準:その他現在の負債メンバー米国-米国公認会計基準:外国為替契約メンバー2022-12-310000821026米国-公認会計基準:非指定メンバー米国-公認会計基準:その他現在の負債メンバー米国-米国公認会計基準:外国為替契約メンバー2021-12-310000821026US-GAAP:DesignatedAsHedgingInstrumentMemberUS-GAAP:InterestRateContractMembers米国-公認会計基準:その他の現在の資産メンバー2022-12-310000821026US-GAAP:DesignatedAsHedgingInstrumentMemberUS-GAAP:InterestRateContractMembers米国-公認会計基準:その他の現在の資産メンバー2021-12-310000821026US-GAAP:DesignatedAsHedgingInstrumentMemberUS-GAAP:InterestRateContractMembers米国-GAAP:他の非現在の資産メンバ2022-12-310000821026US-GAAP:DesignatedAsHedgingInstrumentMemberUS-GAAP:InterestRateContractMembers米国-GAAP:他の非現在の資産メンバ2021-12-310000821026US-GAAP:DesignatedAsHedgingInstrumentMemberUS-GAAP:InterestRateContractMembersAnde:支出された他の現在の責任者2022-12-310000821026US-GAAP:DesignatedAsHedgingInstrumentMemberUS-GAAP:InterestRateContractMembersAnde:支出された他の現在の責任者2021-12-310000821026US-GAAP:DesignatedAsHedgingInstrumentMemberUS-GAAP:InterestRateContractMembers米国-公認会計基準:その他の非現在の責任メンバー2022-12-310000821026US-GAAP:DesignatedAsHedgingInstrumentMemberUS-GAAP:InterestRateContractMembers米国-公認会計基準:その他の非現在の責任メンバー2021-12-310000821026米国-公認会計基準:非指定メンバーアメリカ公認会計基準:利息支出メンバーUS-GAAP:InterestRateContractMembers2022-01-012022-12-310000821026米国-公認会計基準:非指定メンバーアメリカ公認会計基準:利息支出メンバーUS-GAAP:InterestRateContractMembers2021-01-012021-12-310000821026米国-公認会計基準:非指定メンバーアメリカ公認会計基準:利息支出メンバーUS-GAAP:InterestRateContractMembers2020-01-012020-12-310000821026US-GAAP:DesignatedAsHedgingInstrumentMemberUS-GAAP:InterestRateContractMembers2022-01-012022-12-310000821026US-GAAP:DesignatedAsHedgingInstrumentMemberUS-GAAP:InterestRateContractMembers2021-01-012021-12-310000821026US-GAAP:DesignatedAsHedgingInstrumentMemberUS-GAAP:InterestRateContractMembers2020-01-012020-12-310000821026アメリカ公認会計基準:利息支出メンバーUS-GAAP:DesignatedAsHedgingInstrumentMemberUS-GAAP:InterestRateContractMembers2022-01-012022-12-310000821026アメリカ公認会計基準:利息支出メンバーUS-GAAP:DesignatedAsHedgingInstrumentMemberUS-GAAP:InterestRateContractMembers2021-01-012021-12-310000821026アメリカ公認会計基準:利息支出メンバーUS-GAAP:DesignatedAsHedgingInstrumentMemberUS-GAAP:InterestRateContractMembers2020-01-012020-12-310000821026米国-公認会計基準:非指定メンバー米国-米国公認会計基準:長期メンバーUS-GAAP:InterestRateSwaptionMember2022-12-310000821026US-GAAP:DesignatedAsHedgingInstrumentMember米国-米国公認会計基準:長期メンバーAnde:InterestRateSwapThreeMember2022-12-310000821026US-GAAP:DesignatedAsHedgingInstrumentMember米国-米国公認会計基準:長期メンバーAnde:InterestRateSwapFourMember2022-12-310000821026US-GAAP:DesignatedAsHedgingInstrumentMember米国-米国公認会計基準:長期メンバーAnde:InterestRateSwap 14メンバー2022-12-310000821026SRT:最小メンバ数US-GAAP:DesignatedAsHedgingInstrumentMember米国-米国公認会計基準:長期メンバーAnde:InterestRateSwap 14メンバー2022-12-310000821026US-GAAP:DesignatedAsHedgingInstrumentMember米国-米国公認会計基準:長期メンバーSRT:最大メンバ数Ande:InterestRateSwap 14メンバー2022-12-310000821026US-GAAP:DesignatedAsHedgingInstrumentMember米国-米国公認会計基準:長期メンバーAnde:InterestRateSwap 15メンバー2022-12-310000821026SRT:最小メンバ数US-GAAP:DesignatedAsHedgingInstrumentMember米国-米国公認会計基準:長期メンバーAnde:InterestRateSwap 15メンバー2022-12-310000821026US-GAAP:DesignatedAsHedgingInstrumentMember米国-米国公認会計基準:長期メンバーSRT:最大メンバ数Ande:InterestRateSwap 15メンバー2022-12-310000821026US-GAAP:DesignatedAsHedgingInstrumentMember米国-米国公認会計基準:長期メンバーAnde:InterestRateSwapFiveMembers2022-12-310000821026US-GAAP:DesignatedAsHedgingInstrumentMember米国-米国公認会計基準:長期メンバーAnde:InterestRateSwap 9メンバー2022-12-310000821026US-GAAP:DesignatedAsHedgingInstrumentMember米国-米国公認会計基準:長期メンバーAnde:InterestRateSwapTenMember2022-12-310000821026アメリカ-GAAP:他の事後福祉計画で定義された福祉メンバー2021-12-310000821026アメリカ-GAAP:他の事後福祉計画で定義された福祉メンバー2020-12-310000821026アメリカ-GAAP:他の事後福祉計画で定義された福祉メンバー2022-01-012022-12-310000821026アメリカ-GAAP:他の事後福祉計画で定義された福祉メンバー2021-01-012021-12-310000821026アメリカ-GAAP:他の事後福祉計画で定義された福祉メンバー2022-12-310000821026アメリカ-GAAP:他の事後福祉計画で定義された福祉メンバー2020-01-012020-12-310000821026SRT:最大メンバ数2017-12-310000821026米国-GAAP:会計基準更新201409メンバー2022-01-012022-12-310000821026米国-GAAP:会計基準更新201409メンバー2021-01-012021-12-310000821026米国-GAAP:会計基準更新201409メンバー2020-01-012020-12-310000821026米国-GAAP:会計基準更新201712メンバー2022-01-012022-12-310000821026米国-GAAP:会計基準更新201712メンバー2021-01-012021-12-310000821026米国-GAAP:会計基準更新201712メンバー2020-01-012020-12-310000821026Ande:特殊栄養メンバー安徳:貿易商会員2022-01-012022-12-310000821026Ande:特殊栄養メンバーアンダー:再生可能エネルギーのメンバー2022-01-012022-12-310000821026Ande:特殊栄養メンバーAnde:植物栄養メンバー2022-01-012022-12-310000821026Ande:特殊栄養メンバー2022-01-012022-12-310000821026安徳:基本栄養メンバー安徳:貿易商会員2022-01-012022-12-310000821026アンダー:再生可能エネルギーのメンバー安徳:基本栄養メンバー2022-01-012022-12-310000821026安徳:基本栄養メンバーAnde:植物栄養メンバー2022-01-012022-12-310000821026安徳:基本栄養メンバー2022-01-012022-12-310000821026Ande:Productand CoProductsMembers安徳:貿易商会員2022-01-012022-12-310000821026Ande:Productand CoProductsMembersアンダー:再生可能エネルギーのメンバー2022-01-012022-12-310000821026Ande:Productand CoProductsMembersAnde:植物栄養メンバー2022-01-012022-12-310000821026Ande:Productand CoProductsMembers2022-01-012022-12-310000821026アン:FracSandPropaneMembers安徳:貿易商会員2022-01-012022-12-310000821026アン:FracSandPropaneMembersアンダー:再生可能エネルギーのメンバー2022-01-012022-12-310000821026アン:FracSandPropaneMembersAnde:植物栄養メンバー2022-01-012022-12-310000821026アン:FracSandPropaneMembers2022-01-012022-12-310000821026アンダー:他の製品のメンバー安徳:貿易商会員2022-01-012022-12-310000821026アンダー:他の製品のメンバーアンダー:再生可能エネルギーのメンバー2022-01-012022-12-310000821026アンダー:他の製品のメンバーAnde:植物栄養メンバー2022-01-012022-12-310000821026アンダー:他の製品のメンバー2022-01-012022-12-310000821026安徳:貿易商会員2022-01-012022-12-310000821026アンダー:再生可能エネルギーのメンバー2022-01-012022-12-310000821026Ande:植物栄養メンバー2022-01-012022-12-310000821026Ande:特殊栄養メンバー安徳:貿易商会員2021-01-012021-12-310000821026Ande:特殊栄養メンバーアンダー:再生可能エネルギーのメンバー2021-01-012021-12-310000821026Ande:特殊栄養メンバーAnde:植物栄養メンバー2021-01-012021-12-310000821026Ande:特殊栄養メンバー2021-01-012021-12-310000821026安徳:基本栄養メンバー安徳:貿易商会員2021-01-012021-12-310000821026アンダー:再生可能エネルギーのメンバー安徳:基本栄養メンバー2021-01-012021-12-310000821026安徳:基本栄養メンバーAnde:植物栄養メンバー2021-01-012021-12-310000821026安徳:基本栄養メンバー2021-01-012021-12-310000821026Ande:Productand CoProductsMembers安徳:貿易商会員2021-01-012021-12-310000821026Ande:Productand CoProductsMembersアンダー:再生可能エネルギーのメンバー2021-01-012021-12-310000821026Ande:Productand CoProductsMembersAnde:植物栄養メンバー2021-01-012021-12-310000821026Ande:Productand CoProductsMembers2021-01-012021-12-310000821026アン:FracSandPropaneMembers安徳:貿易商会員2021-01-012021-12-310000821026アン:FracSandPropaneMembersアンダー:再生可能エネルギーのメンバー2021-01-012021-12-310000821026アン:FracSandPropaneMembersAnde:植物栄養メンバー2021-01-012021-12-310000821026アン:FracSandPropaneMembers2021-01-012021-12-310000821026アンダー:他の製品のメンバー安徳:貿易商会員2021-01-012021-12-310000821026アンダー:他の製品のメンバーアンダー:再生可能エネルギーのメンバー2021-01-012021-12-310000821026アンダー:他の製品のメンバーAnde:植物栄養メンバー2021-01-012021-12-310000821026アンダー:他の製品のメンバー2021-01-012021-12-310000821026安徳:貿易商会員2021-01-012021-12-310000821026アンダー:再生可能エネルギーのメンバー2021-01-012021-12-310000821026Ande:植物栄養メンバー2021-01-012021-12-310000821026Ande:特殊栄養メンバー安徳:貿易商会員2020-01-012020-12-310000821026Ande:特殊栄養メンバーアンダー:再生可能エネルギーのメンバー2020-01-012020-12-310000821026Ande:特殊栄養メンバーAnde:植物栄養メンバー2020-01-012020-12-310000821026Ande:特殊栄養メンバー2020-01-012020-12-310000821026安徳:基本栄養メンバー安徳:貿易商会員2020-01-012020-12-310000821026アンダー:再生可能エネルギーのメンバー安徳:基本栄養メンバー2020-01-012020-12-310000821026安徳:基本栄養メンバーAnde:植物栄養メンバー2020-01-012020-12-310000821026安徳:基本栄養メンバー2020-01-012020-12-310000821026Ande:Productand CoProductsMembers安徳:貿易商会員2020-01-012020-12-310000821026Ande:Productand CoProductsMembersアンダー:再生可能エネルギーのメンバー2020-01-012020-12-310000821026Ande:Productand CoProductsMembersAnde:植物栄養メンバー2020-01-012020-12-310000821026Ande:Productand CoProductsMembers2020-01-012020-12-310000821026アン:FracSandPropaneMembers安徳:貿易商会員2020-01-012020-12-310000821026アン:FracSandPropaneMembersアンダー:再生可能エネルギーのメンバー2020-01-012020-12-310000821026アン:FracSandPropaneMembersAnde:植物栄養メンバー2020-01-012020-12-310000821026アン:FracSandPropaneMembers2020-01-012020-12-310000821026アンダー:他の製品のメンバー安徳:貿易商会員2020-01-012020-12-310000821026アンダー:他の製品のメンバーアンダー:再生可能エネルギーのメンバー2020-01-012020-12-310000821026アンダー:他の製品のメンバーAnde:植物栄養メンバー2020-01-012020-12-310000821026アンダー:他の製品のメンバー2020-01-012020-12-310000821026安徳:貿易商会員2020-01-012020-12-310000821026アンダー:再生可能エネルギーのメンバー2020-01-012020-12-310000821026Ande:植物栄養メンバー2020-01-012020-12-310000821026SRT:最小メンバ数US-GAAP:TransferredAtPointInTimeMemberAnde:特殊栄養メンバー2022-01-012022-12-310000821026US-GAAP:TransferredAtPointInTimeMemberSRT:最大メンバ数Ande:特殊栄養メンバー2022-01-012022-12-310000821026SRT:最小メンバ数US-GAAP:TransferredAtPointInTimeMemberAnde:Productand CoProductsMembersアンダー:再生可能エネルギーのメンバー2022-01-012022-12-310000821026US-GAAP:TransferredAtPointInTimeMemberAnde:Productand CoProductsMembersSRT:最大メンバ数アンダー:再生可能エネルギーのメンバー2022-01-012022-12-310000821026SRT:最小メンバ数US-GAAP:TransferredAtPointInTimeMemberAnde:Productand CoProductsMembers安徳:貿易商会員2022-01-012022-12-310000821026US-GAAP:TransferredAtPointInTimeMemberAnde:Productand CoProductsMembersSRT:最大メンバ数安徳:貿易商会員2022-01-012022-12-310000821026SRT:最小メンバ数アン:FracSandPropaneMembersUS-GAAP:TransferredAtPointInTimeMember2022-01-012022-12-310000821026アン:FracSandPropaneMembersUS-GAAP:TransferredAtPointInTimeMemberSRT:最大メンバ数2022-01-012022-12-310000821026安徳:COVID 19 PandemicMembers2020-01-012020-12-310000821026アメリカ公認会計基準:その他の資産メンバー2022-12-310000821026アメリカ公認会計基準:その他の資産メンバー2021-12-310000821026アメリカ-公認会計基準:州と地方法律法規のメンバー2022-12-310000821026アメリカ-公認会計基準:外国人メンバー2022-12-310000821026Ande:ValuationAllowanceEquityMethodInvesteesMember2022-12-310000821026SRT:最小メンバ数2022-12-310000821026SRT:最大メンバ数2022-12-310000821026アメリカ-公認会計基準:研究メンバー2022-12-310000821026US-GAAP:累積外貨通貨調整は、ポート属性テーブルを含む非制御利息メンバー2021-12-310000821026US-GAAP:累積外貨通貨調整は、ポート属性テーブルを含む非制御利息メンバー2020-12-310000821026US-GAAP:累積外貨通貨調整は、ポート属性テーブルを含む非制御利息メンバー2022-01-012022-12-310000821026US-GAAP:累積外貨通貨調整は、ポート属性テーブルを含む非制御利息メンバー2021-01-012021-12-310000821026US-GAAP:累積外貨通貨調整は、ポート属性テーブルを含む非制御利息メンバー2022-12-310000821026US-GAAP:NetGainLossFromDesignatedOr QualifyingCashFlowHedgesMemberを累積2021-12-310000821026US-GAAP:NetGainLossFromDesignatedOr QualifyingCashFlowHedgesMemberを累積2020-12-310000821026US-GAAP:NetGainLossFromDesignatedOr QualifyingCashFlowHedgesMemberを累積2022-01-012022-12-310000821026US-GAAP:NetGainLossFromDesignatedOr QualifyingCashFlowHedgesMemberを累積2021-01-012021-12-310000821026US-GAAP:NetGainLossFromDesignatedOr QualifyingCashFlowHedgesMemberを累積2022-12-310000821026US-GAAP:累計定義されたBenefitPlansAdjustingIncludingPortionAttributeTable ToNon ControlingInterestMembers2021-12-310000821026US-GAAP:累計定義されたBenefitPlansAdjustingIncludingPortionAttributeTable ToNon ControlingInterestMembers2020-12-310000821026US-GAAP:累計定義されたBenefitPlansAdjustingIncludingPortionAttributeTable ToNon ControlingInterestMembers2022-01-012022-12-310000821026US-GAAP:累計定義されたBenefitPlansAdjustingIncludingPortionAttributeTable ToNon ControlingInterestMembers2021-01-012021-12-310000821026US-GAAP:累計定義されたBenefitPlansAdjustingIncludingPortionAttributeTable ToNon ControlingInterestMembers2022-12-310000821026米国-GAAP:累計純未現金投資GainLossMembers2021-12-310000821026米国-GAAP:累計純未現金投資GainLossMembers2020-12-310000821026米国-GAAP:累計純未現金投資GainLossMembers2022-01-012022-12-310000821026米国-GAAP:累計純未現金投資GainLossMembers2021-01-012021-12-310000821026米国-GAAP:累計純未現金投資GainLossMembers2022-12-310000821026アメリカ-公認会計基準:公正価値入力レベル1メンバーアメリカ-GAAP:公正価値は再帰的メンバーを測定する2022-12-310000821026アメリカ-GAAP:公正価値は再帰的メンバーを測定するアメリカ-公認会計基準:公正価値入力レベル2メンバー2022-12-310000821026アメリカ-GAAP:公正価値は再帰的メンバーを測定するアメリカ-公認会計基準:公正価値投入レベル3メンバー2022-12-310000821026アメリカ-GAAP:公正価値は再帰的メンバーを測定する2022-12-310000821026アメリカ-公認会計基準:公正価値入力レベル1メンバーアメリカ-GAAP:公正価値は再帰的メンバーを測定する2021-12-310000821026アメリカ-GAAP:公正価値は再帰的メンバーを測定するアメリカ-公認会計基準:公正価値入力レベル2メンバー2021-12-310000821026アメリカ-GAAP:公正価値は再帰的メンバーを測定するアメリカ-公認会計基準:公正価値投入レベル3メンバー2021-12-310000821026アメリカ-GAAP:公正価値は再帰的メンバーを測定する2021-12-310000821026米国-GAAP:転換可能な第一選択株メンバーアメリカ-公認会計基準:公正価値投入レベル3メンバー2021-12-310000821026米国-GAAP:転換可能な第一選択株メンバーアメリカ-公認会計基準:公正価値投入レベル3メンバー2020-12-310000821026米国-GAAP:転換可能な第一選択株メンバーアメリカ-公認会計基準:公正価値投入レベル3メンバー2022-01-012022-12-310000821026米国-GAAP:転換可能な第一選択株メンバーアメリカ-公認会計基準:公正価値投入レベル3メンバー2021-01-012021-12-310000821026米国-GAAP:転換可能な第一選択株メンバーアメリカ-公認会計基準:公正価値投入レベル3メンバー2022-12-310000821026アメリカ-GAAP:公正価値は再帰的メンバーを測定する米国-GAAP:転換可能な第一選択株メンバーアメリカ-公認会計基準:公正価値投入レベル3メンバーアメリカ公認会計基準:市場態度評価技術メンバー2022-12-310000821026アメリカ-GAAP:公正価値は再帰的メンバーを測定する米国-GAAP:転換可能な第一選択株メンバーアメリカ-公認会計基準:公正価値投入レベル3メンバーアメリカ公認会計基準:市場態度評価技術メンバー2021-12-310000821026Ande:GrainAssetsMembersUS-GAAP:公正価値測定非日常的なメンバーアメリカ-公認会計基準:公正価値投入レベル3メンバーAnde:ValuationThirdParty評価メンバー2022-12-310000821026US-GAAP:公正価値測定非日常的なメンバーアメリカ-公認会計基準:公正価値投入レベル3メンバーAnde:FracSandAssetsMembersAnde:ValuationThirdParty評価メンバー2021-12-310000821026US-GAAP:公正価値測定非日常的なメンバーアメリカ-公認会計基準:公正価値投入レベル3メンバーアメリカ公認会計基準:市場態度評価技術メンバーアメリカ-GAAP:PropertyPlantAndEquipmentMembers2021-12-31安徳:細分化市場0000821026アメリカ公認会計基準:運営部門メンバー安徳:貿易商会員2022-01-012022-12-310000821026アメリカ公認会計基準:運営部門メンバー安徳:貿易商会員2021-01-012021-12-310000821026アメリカ公認会計基準:運営部門メンバー安徳:貿易商会員2020-01-012020-12-310000821026アンダー:再生可能エネルギーのメンバーアメリカ公認会計基準:運営部門メンバー2022-01-012022-12-310000821026アンダー:再生可能エネルギーのメンバーアメリカ公認会計基準:運営部門メンバー2021-01-012021-12-310000821026アンダー:再生可能エネルギーのメンバーアメリカ公認会計基準:運営部門メンバー2020-01-012020-12-310000821026Ande:植物栄養メンバーアメリカ公認会計基準:運営部門メンバー2022-01-012022-12-310000821026Ande:植物栄養メンバーアメリカ公認会計基準:運営部門メンバー2021-01-012021-12-310000821026Ande:植物栄養メンバーアメリカ公認会計基準:運営部門メンバー2020-01-012020-12-310000821026アメリカ-アメリカ公認会計基準:会社非部門メンバー2022-01-012022-12-310000821026アメリカ-アメリカ公認会計基準:会社非部門メンバー2021-01-012021-12-310000821026アメリカ-アメリカ公認会計基準:会社非部門メンバー2020-01-012020-12-310000821026アメリカ公認会計基準:部門持続運営メンバーアメリカ公認会計基準:運営部門メンバー安徳:貿易商会員2022-12-310000821026アメリカ公認会計基準:部門持続運営メンバーアメリカ公認会計基準:運営部門メンバー安徳:貿易商会員2021-12-310000821026アンダー:再生可能エネルギーのメンバーアメリカ公認会計基準:部門持続運営メンバーアメリカ公認会計基準:運営部門メンバー2022-12-310000821026アンダー:再生可能エネルギーのメンバーアメリカ公認会計基準:部門持続運営メンバーアメリカ公認会計基準:運営部門メンバー2021-12-310000821026アメリカ公認会計基準:部門持続運営メンバーAnde:植物栄養メンバーアメリカ公認会計基準:運営部門メンバー2022-12-310000821026アメリカ公認会計基準:部門持続運営メンバーAnde:植物栄養メンバーアメリカ公認会計基準:運営部門メンバー2021-12-310000821026アメリカ-アメリカ公認会計基準:会社非部門メンバーアメリカ公認会計基準:部門持続運営メンバー2022-12-310000821026アメリカ-アメリカ公認会計基準:会社非部門メンバーアメリカ公認会計基準:部門持続運営メンバー2021-12-310000821026アメリカ公認会計基準:部門持続運営メンバー2022-12-310000821026アメリカ公認会計基準:部門持続運営メンバー2021-12-310000821026US-GAAP:部門休業運営メンバー2022-12-310000821026US-GAAP:部門休業運営メンバー2021-12-310000821026アメリカ公認会計基準:部門持続運営メンバーアメリカ公認会計基準:運営部門メンバー安徳:貿易商会員2022-01-012022-12-310000821026アメリカ公認会計基準:部門持続運営メンバーアメリカ公認会計基準:運営部門メンバー安徳:貿易商会員2021-01-012021-12-310000821026アメリカ公認会計基準:部門持続運営メンバーアメリカ公認会計基準:運営部門メンバー安徳:貿易商会員2020-01-012020-12-310000821026アンダー:再生可能エネルギーのメンバーアメリカ公認会計基準:部門持続運営メンバーアメリカ公認会計基準:運営部門メンバー2022-01-012022-12-310000821026アンダー:再生可能エネルギーのメンバーアメリカ公認会計基準:部門持続運営メンバーアメリカ公認会計基準:運営部門メンバー2021-01-012021-12-310000821026アンダー:再生可能エネルギーのメンバーアメリカ公認会計基準:部門持続運営メンバーアメリカ公認会計基準:運営部門メンバー2020-01-012020-12-310000821026アメリカ公認会計基準:部門持続運営メンバーAnde:植物栄養メンバーアメリカ公認会計基準:運営部門メンバー2022-01-012022-12-310000821026アメリカ公認会計基準:部門持続運営メンバーAnde:植物栄養メンバーアメリカ公認会計基準:運営部門メンバー2021-01-012021-12-310000821026アメリカ公認会計基準:部門持続運営メンバーAnde:植物栄養メンバーアメリカ公認会計基準:運営部門メンバー2020-01-012020-12-310000821026アメリカ-アメリカ公認会計基準:会社非部門メンバーアメリカ公認会計基準:部門持続運営メンバー2022-01-012022-12-310000821026アメリカ-アメリカ公認会計基準:会社非部門メンバーアメリカ公認会計基準:部門持続運営メンバー2021-01-012021-12-310000821026アメリカ-アメリカ公認会計基準:会社非部門メンバーアメリカ公認会計基準:部門持続運営メンバー2020-01-012020-12-310000821026アメリカ公認会計基準:部門持続運営メンバー2022-01-012022-12-310000821026アメリカ公認会計基準:部門持続運営メンバー2021-01-012021-12-310000821026アメリカ公認会計基準:部門持続運営メンバー2020-01-012020-12-310000821026US-GAAP:部門休業運営メンバー2022-01-012022-12-310000821026US-GAAP:部門休業運営メンバー2021-01-012021-12-310000821026US-GAAP:部門休業運営メンバー2020-01-012020-12-310000821026国:アメリカ安徳:貿易商会員2022-01-012022-12-310000821026国:アメリカ安徳:貿易商会員2021-01-012021-12-310000821026国:アメリカ安徳:貿易商会員2020-01-012020-12-310000821026国:カリフォルニア州安徳:貿易商会員2022-01-012022-12-310000821026国:カリフォルニア州安徳:貿易商会員2021-01-012021-12-310000821026国:カリフォルニア州安徳:貿易商会員2020-01-012020-12-310000821026国/地域:例えば安徳:貿易商会員2022-01-012022-12-310000821026国/地域:例えば安徳:貿易商会員2021-01-012021-12-310000821026国/地域:例えば安徳:貿易商会員2020-01-012020-12-310000821026国:MX安徳:貿易商会員2022-01-012022-12-310000821026国:MX安徳:貿易商会員2021-01-012021-12-310000821026国:MX安徳:貿易商会員2020-01-012020-12-310000821026国:中国安徳:貿易商会員2022-01-012022-12-310000821026国:中国安徳:貿易商会員2021-01-012021-12-310000821026国:中国安徳:貿易商会員2020-01-012020-12-310000821026アンダー:他の国·地域のメンバー安徳:貿易商会員2022-01-012022-12-310000821026アンダー:他の国·地域のメンバー安徳:貿易商会員2021-01-012021-12-310000821026アンダー:他の国·地域のメンバー安徳:貿易商会員2020-01-012020-12-310000821026国:カリフォルニア州安徳:貿易商会員2022-12-310000821026国:カリフォルニア州安徳:貿易商会員2021-12-310000821026Ande:販売コストと商品販売収入メンバー2022-01-012022-12-310000821026Ande:販売コストと商品販売収入メンバー2021-01-012021-12-310000821026Ande:販売コストと商品販売収入メンバー2020-01-012020-12-310000821026アメリカ公認会計基準:運営費用メンバー2022-01-012022-12-310000821026アメリカ公認会計基準:運営費用メンバー2021-01-012021-12-310000821026アメリカ公認会計基準:運営費用メンバー2020-01-012020-12-310000821026アンダー:2019 LTプログラムのメンバー2022-05-060000821026アンダー:2019 LTプログラムのメンバー2022-12-3100008210262015-01-012015-12-310000821026米国-公認会計基準:従業員株式オプションメンバー2022-01-012022-12-310000821026SRT:最小メンバ数米国-公認会計基準:制限された株式メンバー2022-01-012022-12-310000821026米国-公認会計基準:制限された株式メンバーSRT:最大メンバ数2022-01-012022-12-310000821026米国-公認会計基準:制限された株式メンバー2021-12-310000821026米国-公認会計基準:制限された株式メンバー2022-01-012022-12-310000821026米国-公認会計基準:制限された株式メンバー2022-12-310000821026米国-公認会計基準:制限された株式メンバー2021-01-012021-12-310000821026米国-公認会計基準:制限された株式メンバー2020-01-012020-12-310000821026米国-公認会計基準:制限された株式メンバーアンダー:2019 LTプログラムのメンバー2022-12-310000821026米国-公認会計基準:制限された株式メンバーアンダー:2019 LTプログラムのメンバー2022-01-012022-12-310000821026アンダー:PerformanceShareUnitsMembers2022-01-012022-12-310000821026アンダー:PerformanceShareUnitsMembers2021-12-310000821026アンダー:PerformanceShareUnitsMembers2022-12-310000821026アンダー:PerformanceShareUnitsMembers2021-01-012021-12-310000821026アンダー:PerformanceShareUnitsMembers2020-01-012020-12-310000821026アンダー:2019 LTプログラムのメンバーアンダー:PerformanceShareUnitsMembers2022-12-310000821026アンダー:2019 LTプログラムのメンバーアンダー:PerformanceShareUnitsMembers2022-01-012022-12-310000821026Ande:TSRBasedPerformanceShareUnitsMember2022-01-012022-12-310000821026Ande:TSRBasedPerformanceShareUnitsMember2021-01-012021-12-310000821026Ande:TSRBasedPerformanceShareUnitsMember2021-12-310000821026Ande:TSRBasedPerformanceShareUnitsMember2022-12-310000821026Ande:TSRBasedPerformanceShareUnitsMember2020-01-012020-12-310000821026アメリカ公認会計基準:従業員ストックメンバー2022-12-310000821026アメリカ公認会計基準:従業員ストックメンバー2022-01-012022-12-310000821026アメリカ公認会計基準:従業員ストックメンバー2021-01-012021-12-310000821026アメリカ公認会計基準:従業員ストックメンバー2020-01-012020-12-310000821026米国-公認会計基準:制限された株式メンバー米国-GAAP:共有による補償補償TracheOneMember2022-01-012022-12-310000821026米国-公認会計基準:制限された株式メンバーUS-GAAP:共有ベースの補償報酬送信2人のメンバ2022-01-012022-12-310000821026米国-公認会計基準:制限された株式メンバーUS-GAAP:共有補償に基づいて3人のメンバを送信2022-01-012022-12-310000821026US-GAAP:販売メンバーによる運営中止処分Ande:鉄道レンタル事業員2021-08-160000821026US-GAAP:販売メンバーによる運営中止処分Ande:鉄道レンタル事業員2021-08-162021-08-160000821026US-GAAP:販売メンバーによる運営中止処分Ande:鉄道レンタル事業員2022-12-310000821026US-GAAP:販売メンバーによる運営中止処分Ande:鉄道レンタル事業員2022-01-012022-12-310000821026安徳:貿易商会員2019-12-310000821026アンダー:再生可能エネルギーのメンバー2019-12-310000821026Ande:植物栄養メンバー2019-12-310000821026安徳:貿易商会員2020-12-310000821026アンダー:再生可能エネルギーのメンバー2020-12-310000821026Ande:植物栄養メンバー2020-12-310000821026安徳:貿易商会員2021-12-310000821026アンダー:再生可能エネルギーのメンバー2021-12-310000821026Ande:植物栄養メンバー2021-12-310000821026安徳:貿易商会員2022-12-310000821026アンダー:再生可能エネルギーのメンバー2022-12-310000821026Ande:植物栄養メンバー2022-12-310000821026Ande:GrainStorageAndMerchanisingReportingUnitMember2022-12-310000821026Ande:FooddSpecialtyIngredientsReportingUnitMember2022-12-310000821026アンダー:EtheolReportingUnitMember2022-12-310000821026Ande:LawnReportingUnitMember2022-12-310000821026SRT:最小メンバ数米国-GAAP:顧客リストのメンバー2022-01-012022-12-310000821026米国-GAAP:顧客リストのメンバーSRT:最大メンバ数2022-01-012022-12-310000821026米国-GAAP:顧客リストのメンバー2022-12-310000821026米国-GAAP:顧客リストのメンバー2021-12-310000821026SRT:最小メンバ数US-GAAP:非競争プロトコルメンバ2022-01-012022-12-310000821026SRT:最大メンバ数US-GAAP:非競争プロトコルメンバ2022-01-012022-12-310000821026US-GAAP:非競争プロトコルメンバ2022-12-310000821026US-GAAP:非競争プロトコルメンバ2021-12-310000821026SRT:最小メンバ数Ande:SupplyAgreement Members2022-01-012022-12-310000821026SRT:最大メンバ数Ande:SupplyAgreement Members2022-01-012022-12-310000821026Ande:SupplyAgreement Members2022-12-310000821026Ande:SupplyAgreement Members2021-12-310000821026SRT:最小メンバ数US-GAAP:技術ベース無形資産メンバ2022-01-012022-12-310000821026SRT:最大メンバ数US-GAAP:技術ベース無形資産メンバ2022-01-012022-12-310000821026US-GAAP:技術ベース無形資産メンバ2022-12-310000821026US-GAAP:技術ベース無形資産メンバ2021-12-310000821026SRT:最小メンバ数米国-公認会計原則:商標メンバー2022-01-012022-12-310000821026米国-公認会計原則:商標メンバーSRT:最大メンバ数2022-01-012022-12-310000821026米国-公認会計原則:商標メンバー2022-12-310000821026米国-公認会計原則:商標メンバー2021-12-310000821026SRT:最小メンバ数US-GAAP:コンピュータソフトウェア無形資産メンバ2022-01-012022-12-310000821026SRT:最大メンバ数US-GAAP:コンピュータソフトウェア無形資産メンバ2022-01-012022-12-310000821026US-GAAP:コンピュータソフトウェア無形資産メンバ2022-12-310000821026US-GAAP:コンピュータソフトウェア無形資産メンバ2021-12-310000821026SRT:最小メンバ数アメリカ公認会計基準:その他無形資産メンバー2022-01-012022-12-310000821026SRT:最大メンバ数アメリカ公認会計基準:その他無形資産メンバー2022-01-012022-12-310000821026アメリカ公認会計基準:その他無形資産メンバー2022-12-310000821026アメリカ公認会計基準:その他無形資産メンバー2021-12-310000821026アンダー:TAMHMembers2022-01-012022-12-310000821026Ande:ElementLLCMembers2022-01-012022-12-310000821026Ande:Business InterruptionAndPropertyDamageGalenaParkTXFacilityMembers2022-01-012022-12-310000821026Ande:BusinessInterruptionAndPropertyDamageDelhiLAConveyerColapseMember2022-01-012022-12-310000821026Ande:BusinessInterruptionAndPropertyDamageDelphiINGrainBinCollseMember2022-01-012022-12-310000821026Ande:Business InterruptionAndPropertyDamageGalenaParkTXFacilityMembers2021-01-012021-12-310000821026Ande:Business InterruptionAndPropertyDamageGalenaParkTXFacilityMembers2020-01-012020-12-310000821026Ande:FracSandAssetsMembers2022-01-012022-12-310000821026Ande:IllinoisGrainAssetsMembers2021-01-012021-12-310000821026US-GAAP:AllowanceForCreditLossMember2021-12-310000821026US-GAAP:AllowanceForCreditLossMember2022-01-012022-12-310000821026US-GAAP:AllowanceForCreditLossMember2022-12-310000821026US-GAAP:AllowanceForCreditLossMember2020-12-310000821026US-GAAP:AllowanceForCreditLossMember2021-01-012021-12-310000821026US-GAAP:AllowanceForCreditLossMember2019-12-310000821026US-GAAP:AllowanceForCreditLossMember2020-01-012020-12-310000821026US-GAAP:AllowanceForCreditLossMemberアメリカ-公認会計基準:商品契約メンバー2022-01-012022-12-310000821026Ande:鉄道レンタル事業員US-GAAP:AllowanceForCreditLossMember2022-01-012022-12-31 アメリカです

アメリカ証券取引委員会

ワシントンD.C.,20549

表10-K

| | | | | |

| ☒ | 1934年証券取引法第13条又は15条に基づいて提出された年次報告 |

本財政年度末まで十二月三十一日, 2022あるいは…

| | | | | |

| ☐ | 1934年証券取引法第13条又は15条に基づいて提出された移行報告 |

移行期になります 至れり尽くせり .

依頼書類番号:000-20557

アンダーソン夫妻会社

(登録者の正確な氏名は,その定款に掲載されている)

| | | | | | | | | | | |

| オハイオ州 | | 34-1562374 |

| (登録設立された国または組織) | | (国際税務局雇用主身分証明書番号) |

| | | |

| 1947年ブリアフィールド通り | | |

| 毛美 | オハイオ州 | | 43537 |

| (主にオフィスアドレスを実行) | | (郵便番号) |

(419) 893-5050

(電話番号)

| | | | | | | | | | | | | | |

| 同法第12条(B)に基づいて登録された証券: |

| 授業ごとのテーマ: | | 取引記号 | | 登録されている各取引所の名前: |

| 普通株式、額面0.00ドル、声明価値0.01ドル | | 安徳 | | ナスダック株式市場有限責任会社 |

同法第12条(G)により登録された証券:なし

登録者が証券法規則405で定義されている経験豊富な発行者である場合は、再選択マークで示してくださいはい、そうです ý 違います¨

登録者が当該法第13条又は第15条(D)に従って報告書を提出する必要がないか否かを、再選択マークで示す。はい、そうです¨ 違います。 ý

再選択マークは、登録者が(1)過去12ヶ月以内(または登録者がそのような報告の提出を要求されたより短い期間)に、1934年の証券取引法第13条または15(D)節に提出されたすべての報告書を提出したかどうか、および(2)過去90日以内にそのような提出要件に適合しているかどうかを示すはい、そうです ý No ¨

再選択マークは、登録者が過去12ヶ月以内(または登録者がそのような文書の提出を要求されたより短い時間以内)に、S−T規則405条(本章232.405節)に従って提出を要求した各相互作用データファイルを電子的に提出したか否かを示すはい、そうです ý No ¨

登録者が大型加速申告会社,加速申告会社,非加速申告会社,小さな報告会社,あるいは新興成長型会社であることを再選択マークで示す。取引法第12 b-2条の規則における“大型加速申告会社”、“加速申告会社”、“小申告会社”、“新興成長型会社”の定義を参照されたい

| | | | | | | | | | | |

| 大型加速ファイルサーバ | ý | ファイルマネージャを加速する | ☐ |

| 非加速ファイルサーバ | ☐ | 規模の小さい報告会社 | ☐ |

| | 新興成長型会社 | ☐ |

| 新興成長型企業であれば、登録者が延長された移行期間を使用しないことを選択したか否かを再選択マークで示し、取引所法第13(A)節に提供された任意の新たまたは改正された財務会計基準を遵守する。 | ☐ |

登録者が報告書を提出したかどうかを再選択マークで示し、その経営陣が“サバンズ-オキシリー法案”(“米国連邦法典”第15編、第7262(B)節)第404(B)条に基づいて財務報告の内部統制の有効性を評価したことを証明する。この評価は、その監査報告書を作成または発行する公認会計士事務所によって行われる☒

登録者が空殻会社であるか否かをチェックマークで示す(取引法第12 b-2条で定義されている)。はい、そうです☐ No ý

登録者の議決権のある株の総時価は#ドルであり,登録者の関連会社以外の人が投票することができる1,052.12022年6月30日現在、ナスダック世界精選市場で報告されているこのような株のこの日の最終販売価格に基づいて計算される。登録者は33,540,0372023年2月10日に発行された普通株は、額面がありません。

引用で編入された書類

2023年5月5日に開催される年次株主総会の委託書の一部を引用して本年度報告の第III部分(第10,11,12,13及び14項)に組み込む。依頼書は、本報告書に関連する財政年度終了後120日以内に委員会に提出される。

アンダーソン夫妻会社

カタログ表

| | | | | |

| | ページ番号. |

| 第1部: | |

プロジェクト1.ビジネス | 1 |

第1 A項。リスク要因 | 4 |

項目1 B。未解決従業員意見 | 11 |

項目2.財産 | 12 |

項目3.法的訴訟 | 12 |

プロジェクト4.鉱山安全 | 12 |

| 第二部です。 | |

項目5.登録者普通株式市場、関連株主事項、発行者による株式証券の購入 | 13 |

プロジェクト7.経営陣の財務状況と経営成果の検討と分析 | 15 |

第七A項。市場リスクの定量的·定性的開示について | 25 |

項目8.財務諸表と補足データ | 26 |

項目9.会計·財務開示面の変更と会計士との相違 | 71 |

第9条。制御とプログラム | 71 |

プロジェクト9 B。その他の情報 | 73 |

プロジェクト9 Cです。検査妨害に関する外国司法管区の開示 | 73 |

| 第三部です。 | |

プロジェクト10.取締役、上級管理者、および企業管理 | 74 |

プロジェクト11.役員報酬 | 74 |

プロジェクト12.特定の実益所有者の保証所有権及び管理職及び株主に関する事項 | 74 |

第13項:特定の関係及び関連取引、並びに取締役独立性 | 74 |

プロジェクト14.チーフ会計士費用とサービス | 74 |

| 第四部です。 | |

プロジェクト15.証拠品および財務諸表の添付表 | 75 |

項目16.表格10-Kの概要 | 78 |

サイン | 80 |

第1部:

プロジェクト1.ビジネス

会社の概要

Andersons,Inc.(“会社”)は農業に立脚した多様な会社である。同社は1947年にオハイオ州モミで設立され、北米農業サプライチェーンにおける重要な参加者であり、貿易、再生可能エネルギー、植物栄養分野で業務を展開している

細分化市場記述

同社の業務は,貿易,再生可能エネルギー,植物栄養の3つの報告可能な業務部門に分けられている。これらの細分化のそれぞれは,提供される製品やサービスの性質に応じて組織され,管理構造と一致している.業務分部に関する情報は、項目8における連結財務諸表付記12を参照。

貿易

貿易部門は多様な業務であり、商品販売や各種商品の物流管理を通じて利益を得ることに集中している。同部門は全穀物、穀物製品、飼料原料と家庭用燃料製品、その他の農産物などの実物商品の輸送に特化している。同社は幅広い地理的足跡を持ち、多様な実物商品の組み合わせを持っているが、同社が販売している主な商品はトウモロコシ、小麦、大豆だ。輸出品の販売は中間業者によるものもあれば、直接海外に輸送されるものもある

Tradeは米国とカナダで穀物リフトを運営し,リフトで売買された商品,転売条件の商品および在庫商品を購入して調整し,今後一定期間収入を得て利益率を向上させる。リッター保証金には,保有商品の基礎価値の付加価値,すなわち会社施設内のある商品の現金価格と取引所取引先物価格との差額(“基差”),将来の取引所契約月間の切り上げや切り下げ(“価格差”),他の人のために貯蔵されている商品(倉庫料稼ぎ)との差額がある。この支部の資産ベースの穀物処理業務は季節性を有し、主要穀物の最大部分は農場および商業エレベーターから収穫され、小麦は通常7月に収穫され、トウモロコシおよび大豆は通常9月から11月に交付されるが、市場状況に応じて、主要穀物の大部分も年間で売買·処理される可能性がある。

固定価格購入と販売承諾および在庫商品は会社を市場価格の不利な変化に関するリスクに直面させる。穀物価格は通常2つの構成要素から構成される:監督管理されている大口商品取引所の先物価格と現地の基礎差調整。当社は、規制されている商品取引所と取引所取引の先物とオプション契約を締結することにより、先物価格リスクを管理している。これらの規制された商品取引所は、当社が販売する穀物の先物市場を維持している。先物価格は世界の需給によって決定される。同社はまた、顧客と付属のエタノール施設にいくつかの独特な食糧マーケティング、リスク管理と原産地サービスを提供し、費用を徴収している。

同社は他の公共·私営食糧仲介業者、エレベーター事業者、農民が所有する協力エレベーターと商品販売で競争している。その会社のいくつかの競争相手もその顧客です。競争は主に価格、サービス、そして信頼性に基づいている。同社はよく小さいロットで買収するため、その商品買収競争は通常地域的あるいは地域的であり、いくつかの大型国内と国際会社が地域的な食糧買収と貯蔵施設を維持しているにもかかわらず。購入と販売のほとんどの穀物蒲式耳は長期契約を使って行われます

再生可能エネルギー

再生可能エネルギー部門は、エタノールと共同生産製品を生産、購入、販売し、施設運営を提供し、その投資と運営するエタノール工場にリスク管理とマーケティングサービスを提供する。同社はインディアナ州,アイオワ州,カンザス州,ミシガン州,オハイオ州に位置する5つのエタノール工場を共同で所有している。この部門はエタノール工場の管理、物流及びエタノールと副産物の商業化に関する専門知識を展示し、1トン当たりの利益率の面で業界をリードすることに重点を置いている。同社は,以下でさらに詳細に検討するパートナー関係を利用して,その5工場で市場知識と共有技術を拡大している.同部門では,エタノール,エタノール副産物,他のバイオ燃料(例えば再生可能原料)の商品や貿易組合も経営している

Andersons,Inc.|2022 Form 10-K|1

当社はAndersons Marathon Holdings LLC(“TAMH”)の50.1%の権益を持ち、マラソン石油会社(“Marathon”)は残りの49.9%の権益を持っている。TAMHはアイオワ州,インディアナ州,ミシガン州,オハイオ州に位置する4つのエタノール工場からなる。これらの工場の銘板生産能力は合わせて4.05億ガロンであるが,銘板生産能力を超えた歴史がある。同社はこれらの施設を管理契約に基づいて運営し,トウモロコシ原産地,エタノールマーケティング,リスク管理サービスを提供している。同社はTAMHの結果を会社の総合財務諸表に完全に統合した

同社はElement,LLC(“Element”)51%の株式を有し,ICM,Inc.(“ICM”)は残りの49%の権益を有している。Elementはカンザス州の年間7000万ガロンの生物製油所で構成されている。同社は管理契約に基づいて同施設を運営し,トウモロコシ原産地,エタノールマーケティング,リスク管理サービスを提供している。会社はElementの結果を会社の総合財務諸表に完全に統合する

植物栄養

植物栄養素部門は農業及び関連植物栄養素、液体工業製品、トウモロコシ芯製品、石灰と石膏顆粒製品及び各種芝生肥料、殺虫剤と除草剤製品のトップメーカー、ディーラーと小売業者である。

その植物栄養素業務の中で、同社は地域や地方協同組合、卸売業者、小売業者と競争し、主に公有メーカーと民間小売業者、卸売業者、輸入業者である。その中のいくつかの競争相手もサプライヤーだ。栄養素業務の競争は製品供給の深さ、価格、位置とサービスに大きく依存する。農業用栄養素と芝生関連製品の販売は春秋2シーズンで最も重い。

この部門は以下の3つの部門に分けられる

AGサプライチェーン−農業サプライチェーン部門は、東部穀物帯に主に集中した養分卸売および農場サービスを提供する。栄養素卸売業務は、乾燥した液体の農業栄養素と土壌改良剤を策定、貯蔵·配布する。主な栄養製品は通常商品として売買されます。これらの農場センターは商業と家庭農民に応用と農芸サービスを提供するほか、各種の基本的な作物栄養、作物保護化学品と種子製品を提供する。

工事粒子−エンジニアリング粒子部門は、ゴルフ場および専門芝生ケア市場に主に販売され、米国および国際顧客にサービスを提供する専門的な芝生ケア製品を製造および流通している。同社はまた、異なる市場に配合肥料と包装化学肥料および雑草と虫害防除製品の契約製造サービスを提供している。また顆粒石灰、石膏と付加価値土壌改良剤を生産し、農業と芝生市場に販売している。さらに、トウモロコシの芯をベースとした製品は、実験室動物寝具および独自ブランドの猫砂、ならびに吸水剤、ブラスト洗浄剤、担体および投光器を含む様々な用途に使用することができる。トウモロコシの芯の主な源は種子トウモロコシ生産者だ。これらの製品はアメリカと国際市場に販売されています。

特殊液体−特殊液体部門は、様々な化学肥料、微量栄養素および土壌改良剤を製造および流通する。この業務は多様な特色ある製品の組合せを持ち,より持続可能な農業実践を支援し,より高い利益率を獲得している。同部門は、窒素試薬、硝酸カルシウム、除氷器、除塵製品を含む米国とプエルトリコの工業製品のメーカーと販売店でもある。

他にも

同社の“その他”活動には、会社収入、小規模会社リスク基金、経営部門のための支援およびサービスを提供する機能のコストが含まれている。その結果、運営部門に割り当てられていない費用と福祉が含まれている

Andersons,Inc.|2022 Form 10-K|2

人的資本資源と管理

同社は2022年12月31日現在、貿易、再生可能エネルギー、植物栄養部門および企業サービス部門に合計2,283人の従業員を擁している。この総数には940人の給料、1264人の小時間労働者、79人の季節従業員が含まれており、彼らはアメリカ、カナダ、イギリス、スイス、メキシコ、シンガポールの117カ所で仕事を展開している。同社の63地点の従業員数は10人未満だった。

•募集する:人材獲得努力は内部候補者にも外部候補者にも向けられている。同社は大手オンライン就活掲示板、州求人掲示板、様々なターゲットを絞った多様な求人掲示板、特定地域のメディアルートに求人広告を発表している。同社はその地理的足跡の範囲内で候補者を探し、多様な人材バンクを生み出すために努力している。また、キャンパスで入門級の専門人材、実習と職業発展計画を募集することに力を入れている。

•安全に注目する:高い基準の従業員の安全を維持することは会社の核心的な価値観に必須的だ。企業のセキュリティイニシアティブを支援し、安全な作業環境を維持し、個人が責任を負う文化を育成するためのシステム·技術が実施されている。私たち従業員の入社プロセスの一部として、従業員は核心安全課程を終えなければならない。年度訓練カレンダーを遵守して、年度安全訓練を適時に完成させることを確保する。同社は近年、深刻な傷害や死亡を招く可能性のある高リスク作業を識別し、注目することで、その安全計画を進めている。

•従業員敬業度:会社は開放的な政策を維持し、従業員やどのレベルの指導部も、報復を心配することなく、仕事に関する問題について率直な会話を行うことを奨励する。それは定期的に非公式の脈拍調査と正式な敬業度調査を通じて従業員のフィードバックを求める。また、電子通信、人民大会堂、内部サイト、最高経営責任者とのグループ会議を通じて、毎週、毎月、毎シーズンに従業員とコミュニケーションをとる。

•人材育成:同社は、商品販売および財務発展計画を含む従業員のビジネス知識や指導スキルの拡張を支援するための様々な資源を提供しています。それは新しく任命された主管のためのリーダーシップ基礎訓練コースを開催した。オンライン授業、ビデオ、音声読み物、集客が多く含まれており、すべての従業員が必要に応じて使用できる学習管理システムを提供する。しかも、いくつかの対面訓練は内部職員たちによって指導された。

•健康と健康:同社は健康サプライヤーと協力し、従業員とその配偶者に全面的な健康生活様式計画を提供する。この計画は彼らの健康と健康を管理するために参加者に必要な措置を取ることを奨励するために奨励とインセンティブを使用する。この計画は,糖尿病前期計画,免許を有する健康専門家の個人電子コーチと財務健康ネットワークシンポジウムを提供する。

•報酬と福祉:会社は市場競争力のある従業員の報酬と福祉計画を提供する。福祉には,医療福祉,歯科·視力福祉,障害·生命保険,その他メニュー別に提供される自発的福祉がある。会社休暇政策には、家庭内暴力休暇と性暴力休暇、帰省休暇と医療休暇、育児休暇、軍事休暇が含まれる。

•地域社会参加:同社は、そのコミュニティの生活の質の改善と維持を助けるために、その時間、人材、財政資源を共有すると信じている。1947年の設立以来、毎年営業収入の一部をコミュニティ組織に貢献してきた。同社はまた、ボランティアサービス、年間職場寄付活動やプレゼントマッチング計画に参加することで、彼らの時間とプレゼントを共有することを奨励している。

政府の監督管理

同社が販売している穀物は、米国農業部(USDA)が実施している連邦穀物等級と検査システムが規定している公式等級基準に適合しなければならない。

同社が販売している穀物の生産量レベル、市場、価格は米国政府計画の影響を受けており、これらの計画には米国農務省の栽培面積制御と価格支援計画が含まれている。エタノール生産施設への我々の投資については,大部分のエタノール混合は10%エタノールを添加することで再生可能燃料基準を満たしている。

米国食品医薬品局(FDA)は食品施設のためにバイオテロ防止の規定を制定し、会社にFDAにその食糧業務を登録し、アメリカに入る任意の食品或いは他の農産物の輸入に事前通知を提供し、要求時に提供可能な記録を保持して、その食糧商品の以前の供給源と後続の受信者を決定するように要求した。

Andersons,Inc.|2022 Form 10-K|3

類似業務に従事している他社と同様に,当社は多くの連邦,州,地方環境保全法律法規に制約されており,大気質,水質,農薬,危険材料に関する法律法規を含むがこれらに限定されない。これらの異なる法規の規定は、会社の既存施設のいくつかを修正し、将来の施設の拡張を制限したり、運営コストを大幅に増加させたりする必要があるかもしれない。環境法律法規の遵守は会社の2022年の収益や競争地位に大きな影響を与えていない。私たちが業務を展開しているすべての国/地域では、一般的な業務規則と、私たちの製品の製造、処理、貯蔵、輸送、マーケティング、販売を管理する法規を含む、私たちの業務の様々な側面を管理する様々な法律法規の制約を受けています。その中には、施設許可と許可、食品と飼料の安全、規制された物質の処理と生産、栄養とラベル要件、世界貿易コンプライアンス及びその他の事項に関する法律と法規が含まれている。

利用可能な情報

会社の年次報告Form 10-K、四半期報告Form 10-Q、現在の報告Form 8-K、および改正された1934年の“証券取引法”(以下、“取引法”と略す)第13(A)および15(D)節に提出または提出された報告書の修正案は、いずれも米国証券取引委員会(“米国証券取引委員会”と略す)に提出されている。当社は“取引法”の情報要求を遵守し、米国証券取引委員会に報告、依頼書、その他の情報を提出または提供しなければならない。当社が米国証券取引委員会に提出したこのような報告やその他の情報は,米国証券取引委員会サイトで無料で閲覧でき,サイトはhttp://theandersonsinc.gcs-web.com/Financial-Information/Tmall-Filingsである.米国証券取引委員会には、米国証券取引委員会に電子的に提出された報告書、依頼書、情報声明、その他の発行者に関する情報が含まれており、URLはwww.sec.govである。同社は定期的にその会社サイトwww.andersonsinc.comと投資家関係サイトhttps://theandersonsinc.gcs-web.comで投資家に他の情報を提供している。これには,財務業績に関するプレスリリースやその他の情報,コーポレート·ガバナンスに関する情報,会社年度株主総会に関する詳細が含まれている。本テーブル10−Kに参照されるウェブサイトに含まれる情報は、参照によって本明細書に組み込まれていない。なお、当社のサイト上の参考資料は、非アクティブな文字参照のみとなっております。

第1 A項。リスク要因

会社の運営はリスクや不確定要因の影響を受け、これらのリスクや不確定要因は実際の結果が本10-K表で検討した結果と大きく異なる可能性があり、会社の財務業績に重大な悪影響を及ぼす可能性がある。以下に説明する危険は、同社が直面している唯一の危険ではない。他の現在未知であるか、または現在無関係とされているリスクおよび不確実性は、業務、財務状況、または経営結果に重大かつ不利な影響を与える可能性もある。このような危険は管理職がコントロールできない要素の影響を受けるかもしれない。会社と本10−K表に含まれる他の場所に含まれる前向き陳述を評価する際には、以下のリスク要因をよく読むべきである。

私たちのビジネスや産業に関するリスクは

私たちの業務は商品需給の影響を受けており、私たちがコントロールできない要素に敏感です。不利な価格変動は私たちの収益性と運営結果に悪影響を及ぼすかもしれない。

私たちの貿易、再生可能エネルギーと植物栄養素業務は農業投入と産出商品の在庫を売買し、その中のいくつかの商品は商品先物取引所で取引しやすい。ローカルおよび世界的な不利な気象条件、および他の我々がコントロールできない要因は、これらの大口商品の需給に影響を与え、急速に上昇する市場において大口商品業務のためのヘッジファイナンスの流動性圧力に直面する可能性がある。我々の植物栄養素業務では,これらの商品の需給変化も我々の保有する在庫の価値,原材料の価格に影響を与え,これらの商品を効率的にヘッジすることができないからである。在庫コストと原材料価格の増加は私たちの利益率を下げ、私たちの運営結果に悪影響を及ぼすだろう。

Andersons,Inc.|2022 Form 10-K|4

トウモロコシ−エタノールおよび副産物を製造するための主な原料は、トウモロコシである。したがって,石油ベースの燃料価格がそれに応じて上昇しない場合,トウモロコシ価格の上昇は通常エタノール利益率を低下させ,再生可能エネルギー部門の財務業績に悪影響を及ぼす。あるレベルでは,トウモロコシと石油ベースの燃料価格との関係は,エタノールの生産を燃料市場にとって経済的ではない可能性がある。トウモロコシ価格は天気条件とその他の作物の生産量に影響する要素、トウモロコシ栽培面積の他の主要作物に対する変化及び一般経済と監督管理要素の影響を受ける。これらの要因には、農業·国際貿易における政府の政策と補助金、世界と現地の需要と供給が含まれている。これらの要素がトウモロコシ価格に対する重要性と相対的な影響を予測することは困難である。トウモロコシ供給に負の影響を与える傾向がある事件、例えば不利な天気や作物病害などは、トウモロコシ価格を高め、収入に悪影響を与える可能性がある。また、供給不足のため、私たちは経済条件でトウモロコシを実物で調達する上で時々困難に直面する可能性がある。高いコストや不足は、経済的な条件でトウモロコシを得るまでエタノール事業の一時停止を要求する可能性があり、運営業績に悪影響を及ぼす。

商品·私たちは、売買契約を含むデリバティブツールによって、農業商品の価格変化に関連するリスクを商品在庫のために管理していますが、時間、先物およびオプション契約の利用可能性、および第三者がリスクを履行していないため、各取引の価格リスクを100%相殺することはできません。さらに、私たちが採用した派生商品が私たちが管理しようとしているすべてのリスクを効果的に相殺できないというリスクもある。食糧在庫と売買契約のデリバティブと基礎価値が完全に相関していない場合には,このような場合がある。たとえば,我々の大口商品デリバティブは,我々の大口商品在庫や契約の基礎成分と完全に関連していない.違いは時間帯、場所、製品形態を反映することができる。基礎差部分は食糧市場価格の先物部分より小さく、変動は小さいが、大口商品の基礎差の変動は貿易業務の収益力に重大な影響を与える

私たちの先物、オプション、場外契約は追加保証金通知の影響を受けます。もし大口商品市場が大幅に変動したら、私たちは大量の保証金を支払うことを要求されるかもしれません。これは私たちの流動性に影響を与えます。私たちが依存している大口商品の価格変動の影響を軽減するための努力が必ず成功することは保証できません。これらの大口商品価格のいかなる突然の変化も私たちの業務と経営業績に悪影響を及ぼす可能性があります。

天然ガス我々は、湿潤穀物の乾燥、特定の芝生製品の製造、石灰および石膏粒子の製造、およびエタノールの製造のために使用される第三者からの天然ガスの供給に依存する。天然ガスの価格と獲得可能性は市場条件にかかっている。これらの市場状況は、平均天気よりも寒いことによる価格の高さや、全体的な経済状況のような、私たちがコントロールできない要素の影響を受けることが多い。天然ガス供給の重大な中断は会社施設の運営に影響を及ぼす可能性がある。また、天然ガス価格の上昇や競争相手に対して当社の天然ガスコストの変化は、将来の運営実績や財務状況に悪影響を及ぼす可能性がある。

ガソリンとエンジンオイル−我々は、ガソリン排出を低減し、オクタン価増強剤として、それと混合されたガソリンのオクタン価を向上させ、石油ガソリンの代替としてエタノールを燃料添加剤として販売するステップと。したがって,エタノール価格はガソリンや石油需給の影響を受け,ガソリンや石油需要や価格が大幅に低下すれば,我々の将来の運営業績や財務状況は悪影響を受ける可能性がある

カリウム肥料、リン肥料、窒素肥料植物養分事業に使用される原材料は、カリウム肥料、リン酸塩および窒素肥料を含み、その価格は変動する可能性があり、世界的および現地の需給要因によって推進される。これらの商品の価格は大幅に上昇しました お客様の需要が低く、最適在庫レベルよりも高い可能性があります。逆に、これらの商品の価格を下げることは、在庫のコストを下げたり、純資産値を調整したりする可能性があります。

私たちのいくつかの業務部門は高度に規制された産業で運営されている。政府法規や業界協会の政策の変化は私たちの運営結果に悪影響を及ぼす可能性がある。

私たちの多くの業務部門は政府の規制と特定の民間部門協会の規制を受けており、これらの規定を遵守することは私たちの業務に大きなコストをもたらすかもしれない。その他の法規は、“国税法”、“平価医療法案”、“従業員退職所得保障法”および他の雇用·医療保健関連法律、連邦および州証券法、および米国“愛国者法案”に基づいて公布された法規を含むが、これらに限定されないすべての業務および会社機能に一般的に適用される。このような規定を守らないことは追加的な費用、罰金、または刑事訴訟につながる可能性がある。

私たちの業務の大部分は、危険材料のラベル、使用、貯蔵、排出、処分を管理する法律と法規を含む環境法律と法規によって規制されている。我々が業務で有害物質を使用·処理しているため,環境要求の変化や意外な重大な不利な環境イベントは我々の業務に悪影響を及ぼす可能性がある。私たちは私たちがすべての環境要求を遵守しているか、また私たちがこのような要求のためにコストや責任を招かないという保証がない。現従業員および元従業員を含む個人当事者は、私たちの使用、保存または処置、または私たちの製品に含まれる危険物質の存在または接触によって、私たちに人身傷害または他のクレームを提起する可能性がある。私たちはまた、私たちが獲得したいくつかの施設と土地がこれまでの使用によって環境責任が生じる可能性があるため、残りのリスクに直面している。また,環境規制の変化は既存の工場や加工施設を改正する必要がある可能性があり,これらの作業コストを著しく増加させる可能性がある。

貿易と再生可能エネルギー−我々の貿易および再生可能エネルギー事業では、農業生産および貿易流動は、政府計画および立法の影響を受ける可能性がある。我々の商品の生産レベル,市場,価格は米国政府計画の影響を受ける可能性があり,これらの計画には,米国農務省が管理する栽培面積制御と価格支援計画,環境保護局(EPA)で管理されている再生可能燃料基準で要求されるガソリン中のエタノールのレベルが含まれている。私たちの業務に影響を与える可能性のある他の政府政策には、関税、税収、関税、補助金、輸出入制限、直接禁輸、農産物の価格制御が含まれている。私たちの商品の一部が輸出業者に販売されているため、貨物が目的地で拒否された場合、輸出制限や他の国の法規を実施することは、私たちの販売機会を制限し、輸出ブローカーに関連する追加信用リスクを発生させる可能性がある。

国際貿易紛争は国や地域間の貿易を制限または撹乱し、農業商品貿易の流れに悪影響を及ぼす。貿易紛争は私たちが経営で使用している商品に関税を課すことにつながるかもしれない。これは大口商品価格の大幅な変動、歴史的貿易流量の中断、会社の地理的足跡栽培モデルの転換を招く可能性があり、これは私たちの業務に挑戦と不確定性をもたらす。新関税の徴収や将来の関税レベルをめぐる不確実性は、農産物先物と基準レベルの大幅な変動を招き、我々の収益に影響を与える可能性がある。私たちは未来の貿易政策や任意の交渉された貿易協定の条項と私たちの業務に与える影響を予測できない

植物栄養−我々の植物栄養素ビジネスは、特定の農業栄養素を生産し、潜在的に危険な材料を使用する。殺虫剤,殺菌剤,除草剤を含むすべての製品はEPAや州規制機関に登録されてから販売されなければならない。このような登録を取得したりキャンセルしたりすることは私たちの業務に悪影響を及ぼすかもしれない。従来、これらの材料の使用と登録を管理する法規は、製品の原材料含有量を調整し、配合変更を行うことを要求してきた。未来の規制改革は似たような結果をもたらすかもしれない。環境保護局のような規制機関は、いつでも新しい科学知識や他の要素に基づいて私たちの製品の安全性を再評価することができる。もし私たちのいかなる製品も安全とみなされなくなったと判断すれば、既存の承認の修正または撤回を招く可能性があり、これは逆に収入損失を招き、私たちの在庫が時代遅れになったり、私たちに対する潜在的な訴訟を引き起こしたりする可能性がある。したがって、既存および将来の政府または業界協会政策の変化は、私たちが業務を展開する能力を制限し、会社の財務業績に悪影響を及ぼす可能性がある。

私たちは私たちのすべての業務で大量の在庫を携帯することを要求された。私たちの在庫の大部分が破損したり時代遅れになったりすれば、その価値は低下し、会社の財務業績に悪影響を及ぼすだろう

私たちのすべての業務の様々な状況のため、私たちは在庫価値が低下するリスクに直面している。例えば、私たちの貿易と再生可能エネルギー事業では、私たちの在庫品質は破損、湿気、昆虫、病気、あるいは異物によって悪化する可能性があります。もし私たちの在庫品質が許容できるレベル以下に悪化すれば、私たちの在庫価値は大幅に低下する可能性があります。我々の植物養分業務において、栽培面積及び化学肥料と植物保護製品の施用量は政府計画と生産者の需要に対する見方にある程度依存する。農業における技術進歩、例えば抗病性抗虫の遺伝子組換え種子、あるいはある栄養要求を満たす種子は、著者らの作物栄養素と植物保護製品に対する需要にも影響を与える可能性がある。この二つの要素のいずれも私たちのいくつかの在庫を時代遅れにしたり、その価値を低下させる可能性がある。

Andersons,Inc.|2022 Form 10-K|6

私たちの負債は私たちの財務状況に負の影響を与え、私たちの流動性を減少させ、私たちの業務を経営する能力を損なうかもしれない。

もし手元の現金が私たちの債務や追加保証金通知を支払うのに十分でなければ、私たちの信用手配を動かすことができない時に満期になるので、業務を展開する能力に悪影響を及ぼす可能性があります。私たちが債務を返済し、債務再融資をする能力は私たちの未来に現金を作る能力にかかっているだろう。私たちが現金を生産する能力は様々な要素にかかっている。このような要素は一般的な経済、金融、競争、立法、規制、そして他の私たちがコントロールできない要素を含む。私たちのいくつかの長期借款には、最低運営資本と株式水準を要求する条項が含まれており、追加債務に制限が加えられている。私たちがこれらの規定を満たす能力は、大口商品の需要や変動の価格など、私たちがコントロールできない事件の影響を受ける可能性があります。このような規定を守らないことは違約と長期債務返済速度を加速させる可能性がある

私たちは業界内の他の会社からますます激しい競争と価格設定の圧力に直面している。もし私たちがこれらの会社と効果的に競争できなければ、私たちの売上と利益率は低下し、私たちの収益とキャッシュフローは不利な影響を受けるだろう

私たちの各業務部門の製品市場競争は激しいです。私たちは私たちが運営しているいくつかの地域で大量の業務を持っていますが、私たちのいくつかの競争相手はより規模が大きく、より広い市場で競争し、より大きな購買力を持ち、かなりの財務資源を持っています。私たちはまた新しい市場に入るかもしれません。そこでは私たちのブランドは認められません。そして私たちはそこに固定された顧客基盤がありません。私たちのすべての業務における競争圧力は私たちの製品の価格と顧客の需要に影響を与える可能性があり、それによって私たちの利益率にマイナスの影響を与え、市場シェアの損失を招く可能性があります。

我々の貿易と再生可能エネルギー事業はデリバティブ契約を用いて大口商品市場変動の影響を減少させている。これらの契約の相手方が履行されなければ、私たちの将来の経営業績や財務状況に悪影響を及ぼす可能性がある。

貿易および再生可能エネルギー部門では、大量の購入および販売は長期契約によって達成され、その大部分は自然な背中合わせ対沖関係を含む。また,同社は取引所取引契約と場外取引契約(程度が軽い)を用いて,商品価格変化のボラティリティをさらに減少させている。大口商品価格の重大な不利な変化は、私たち一人以上のデリバティブ契約の取引相手がその義務を履行できない可能性があります。

無担保信用、在庫、長期契約リスク、または支払い源によって金融、政治、経済不安に直面している国では、私たちの将来の運営結果、財務状況、キャッシュフローに悪影響を及ぼす可能性がある国家リスクの開放に直面している。

私たちは2021年に会社のスイス商品業務を発売することに伴い、私たちの国際サプライチェーン業務と開放を増加させました。国際存在の増加に伴い、全世界の貿易流動、契約による時価計算のリスク開放、無担保売掛金或いはその国の在庫の取引相手への直接開放を通じて、追加の国家リスクをもたらした。私たちが貿易を行っているいくつかの分野(出所地や目的地を含む)では、ロシアがウクライナなどの国に侵入した政治的および/または経済情勢を考慮すると、国家リスクがより一般的である。スイスに本部を置く企業を支援するために船の大きさの穀物を購入·販売することは、中国のリスクの規模と潜在的な深刻さを増加させた。また、金利が急速に上昇し、取引相手のドル獲得に困難をもたらし、売掛金を速やかに回収することが困難になる可能性がある。私たちは第三者を招いて経済指標によって駆動される国家リスク評価と商業格付けを提供した。私たちはまた取引相手の信用限度額と様々な監督協定を確立した。また、私たちは多様な顧客基盤を持っているので、輸送中の貨物を別の取引相手、国、または地域に移して、大きな財務損失を受けるリスクを制限することができます

私たちの業務はかなり大きな安全リスクと関連がある。重大な意外な費用と負債は私たちの収益性と全体的な財務状況に悪影響を及ぼすだろう。

私たちが経営しているいくつかの業務の性質のため、私たちは穀物粉塵爆発、火災、設備故障、異常圧力、井戸噴射、パイプとタンク破裂、化学品漏れ或いは径流、輸送事故と自然災害などの重大な運営危険に直面しています。その中のいくつかの作業の危険は人身傷害或いは生命損失、財産と設備の深刻な損傷或いは破壊或いは環境破壊をもたらす可能性があり、作業の一時停止と民事或いは刑事処罰の適用を招く可能性がある。もし穀物粉塵が私たちのエレベーターで爆発した場合、もしエタノール工場で爆発や発火が発生した場合、あるいは私たちの設備が事故やメンテナンスの不適切なために故障や故障した場合、私たちの従業員と他の人たちを深刻な危険にさらすかもしれない。

アンダーソンファミリー,Inc.|2022年10-K|7

私たちはいくつかの老化した資産を持っていて、定期的に評価して維持資本に持続的に投資する必要がある。もし私たちの施設が構造的完全性によって壊滅的な被害を受けた場合、運営中断、潜在的な安全事故、保険不カバーの損失を招く可能性があります。

同社にはいくつかの老朽化した資産があり、信頼性と安全な運営を維持するために継続的な維持が必要だ。資産構造の完全性リスクを低減することは、財産損失クレーム、業務中断、傷害を回避するために重要である。エンジニアは定期的に資産を検査し、私たちの業務の性質によって、いくつかの高いリスクが存在する。たとえば,穀物を慎重に移動させることと温度を制御することで,倉位故障と倉位発火のリスクを低減する。私たちはまた安全を重視し、従業員に対して訓練を行い、潜在的な安全と資産完全性の問題を識別できるようにした。私たちはまた適切な維持がタイムリーに行われることを確実にするために資本支出分配を行っている。クレーム発生時に損失を減らすのを助けるために、在庫、財産、責任、業務中断保険証書に基づいて保険加入を中断します。しかし、このような保険証書は賠償免除額と特定の制限によって制限されている。物質的損失を補うために適切な保険レベルがあると信じていますが、もし私たちが引き続き保証できるクレームに遭遇すれば、私たちの年間保険料は増加するかもしれません。一部の保険会社は私たちの保険を停止するかもしれません。この点で十分な保険を受けることは追加的な費用とより小さいカバー範囲を持つかもしれない。そして、クレームの発生は、私たちの名声、財務状況及び運営結果に実質的な悪影響を及ぼす可能性がある。

不利な天気条件は、気候変動の結果を含めて、農産物や農産物の供給、品質と価格、及び私たちの運営と経営業績に悪影響を及ぼす可能性がある。

歴史的に、悪天候状況は農業商品業界の変動を招き、それによって作物の不作や収穫が大幅に減少し、それによって私たちの販売と業務用の農産物の供給と定価に影響を与え、私たちの化学肥料製品に対する需要を減少させ、私たちと業務の往来のある農業生産者の信頼にマイナスの影響を与える。同社の資産の大部分は東部穀物条件の影響を受けている。この地域では、化学肥料の使用、栽培、収穫季節の不利な天気は私たちの貿易、再生可能エネルギー、植物養分業務に悪影響を及ぼす可能性がある。東部穀物帯の高い基礎レベルや不利な作物条件は、他の地理的集中度の異なる市場参加者と比較して、私たちの製品の投入コストを増加させたり、その市場価値を低下させたりする可能性がある。

また,気候変動の潜在的な物理的影響は不確実であり,地域によって異なる可能性がある。これらの潜在的な影響は降雨モードの変化、水資源不足、海面変化、嵐モードと強度の変化及び温度レベルの変化を含む可能性があり、これらの変化は私たちのコストと業務運営、農業一次商品生産と関連貯蔵と加工施設の位置、コストと競争力及び農業一次商品の需給に不利な影響を与える可能性がある。このような影響は私たちの運営結果、流動性、または資本資源に実質的な影響を及ぼすかもしれない。

同社は、ロシアとウクライナの間で持続的な衝突など、国際紛争、テロ行為、戦争に関連するリスクに直面しており、これらのリスクは、会社の財務状況や経営業績に悪影響を及ぼす可能性がある。

テロ行為、戦争脅威、または実際の戦争を含む地政学的不安定および衝突は、物流挑戦、安全懸念およびコンプライアンスに基づいて製品を販売および出荷し、ある顧客にお金を受け取り、特定の顧客と業務を展開する能力を中断させる可能性がある。輸出制限や関税を含む貿易制限がある可能性があり、これはコストを増加させ、業務成果に悪影響を及ぼすだろう。

2022年2月下旬、ロシアはウクライナで軍事行動を開始した。黒海地区は重要な国際穀物と化学肥料の輸出市場であり、ロシアとウクライナ間の衝突は引き続き供給と物流を混乱させ、価格変動を招き、大口商品、エネルギーと投入コストの増加により世界の利益率に影響を与える可能性がある。同社は黒海地域に資産や従業員はいないが、ウクライナ生産者から直接来た穀物原産地を含む地域で経営している各方面と業務往来がある。この紛争は私たちがこの地域で製品の安全を確保する能力と私たちと業務をしている農業生産者の信頼に悪影響を及ぼすかもしれない。同社は現在、この地域から化学肥料を直接購入していないが、世界の化学肥料供給への影響は、同社が製品の安全を確保する能力を時間の経過とともにリスクに直面させる可能性がある

Andersons,Inc.|2022 Form 10-K|8

一般リスク因子

私たちのいくつかの原材料や他の製品は限られた数のサプライヤーに依存しており、そのうちの1つまたはいくつかのサプライヤーを失うことは私たちのコストを増加させ、私たちのいずれかの業務部門に実質的な悪影響を及ぼす可能性がある

私たちの特定の原材料と他の製品は限られた数量の供給者たちに依存している。もし私たちが現在のサプライヤーからこれらの原材料と製品を得ることができなければ、あるいは私たちのサプライヤーの価格が大幅に上昇すれば、私たちのコストを著しく増加させ、私たちの利益率を下げるかもしれません。

私たちは衛生流行病、流行病、類似疫病を含む全世界と地域経済衰退と関連リスクの影響を受けている。

私たちの製品に対する需要レベルは、人口増加率、生活レベルの変化、健康に関連するいかなるリスクの発生も含め、世界と地域の人口とマクロ経済状況の影響を受けている。世界経済の成長が大幅に低下したり、主要な地理的地域の衰退状況が、農産物や食品への需要減少を招く可能性があり、我々の業務や経営業績に悪影響を及ぼす可能性がある。健康に関連するリスクは,流行病や新冠肺炎などの全世界流行病を含め,経済に悪影響を及ぼす可能性がある。新冠肺炎疫病は全世界の経済、金融市場と社会に予測できない影響を与えた。類似した疫病或いは未来の大流行が私たちの未来の業務に与える影響の程度は疫病の持続時間或いは範囲、そして政府、企業と社会がどのように対応するか、及び金融市場の変動を含む経済的影響に依存する。経済改善の速度は不確実であり、経済および/または政治的条件が短期的に市場や消費者信頼に影響を与えたり、さらに悪化したりしない保証もない。

その会社はその買収した業務を効率的に統合できないかもしれない。

私たちは戦略的買収を通じて私たちの既存の業務を強化する機会を探し続けている。買収した業務を我々の既存の業務や運営に統合する過程は、予見できない運営困難や支出を招き、大量の管理資源を必要とする可能性がある。もう一つのリスクは、私たちの職務調査では重大な業務欠陥や隠れた債務が発見できない可能性があるということだ。また、私たちは買収の予想収益を意識していないかもしれないし、それらは予想された財務結果を生成しないかもしれない。他のリスクには、買収された会社の運営、製品、技術、人員を効率的に統合できないことが含まれる可能性がある。統一された基準、制御、プログラム、政策を維持できないことも業務に悪影響を及ぼす。

もし私たちの営業権、無形資産の償却、そして長期資産が損傷したら、私たちは収益に多額の費用を計上することを要求されるかもしれない。

GAAPは私たちに少なくとも年に1回の営業権減値をテストすることを要求する。また、イベントや環境変化が帳簿価値が回収できない可能性があることを示す場合には、有形無形資産の減値を検討します。状況が変化したと考えられるかもしれないが、私たちの営業権、償却可能無形資産と長期資産の帳簿価値が回収できない可能性がある要素は、株価、時価またはキャッシュフローの長期的な低下、および私たちの業界の成長速度の鈍化を示している。私たちの審査結果によると、任意の減値を決定している間に、私たちの総合財務諸表に重大な収益費用を記録することが要求される可能性があり、これは私たちの運営結果にマイナスの影響を与えます。

私たちの業務は私たちの才能のある従業員を引き付けて維持する能力にかかっている。

会社として、私たちの成功は異なる背景と経験を持つ高技能従業員の採用と維持にかかっている。もし私たちが従業員を激励して維持することができなければ、私たちは生産性を最大限に向上させ、私たちの施設を効率的に運営することができないかもしれない。また、私たちの長期的な成功は各級の管理と業務部門の有効な後任計画にかかっている。キースタッフを有効に識別できず、適切なトレーニングと円滑な移行を確保することができないことは、私たちの業務戦略や運営を実行する能力に悪影響を及ぼす可能性があります。

Andersons,Inc.|2022 Form 10-K|9

気候変動を含む変化する環境、社会、および企業統治(“ESG”)法規を遵守することは、私たちの名声に影響を与え、私たちの運営コストを増加させ、私たちの資産や製品の価値を低下させる可能性がある。

人々はその産業の環境、社会、そして会社管理法規にますます注目されている。会社として、気候変動、炭素排出、物理と移行リスク、その他の環境問題を含む環境リスクに対する私たちの業務の潜在的な影響を評価します。当社は,我々の企業リスク管理計画やその他の努力により,戦略目標に積極的に注目し,責任あるやり方を拡大し,環境リスクを低減するとともに,変化する法律や法規の遵守を確保している。例えば,サプライヤーのリーダーシップなどの第三者と協力することにより,年間持続可能な開発報告で範囲1と範囲2の温室効果ガス排出量を報告し,第三者と協力して範囲3のデータを開発している。私たちは顧客と共に持続可能な調達試験プロジェクトに参加し、顧客に農業運営分析を提供する現場から市場プロジェクトに参加して、サプライチェーンと持続可能な発展努力をよりよく理解することを望んでいる。もし私たちがこれらのリスクを正確に評価し、私たちのESG報告の目標と範囲1、2、3の温室効果ガス排出の指標を達成できない場合、あるいは私たちの努力が十分ではないと思われる場合、利害関係者、業界、投資家は、日々増加する懸念に適切かつ責任感のある反応をしていないと考えるかもしれず、罰金と処罰を受ける可能性がある。したがって、投資家は彼らの資本投資を再検討する可能性があり、私たちの名声が低下する可能性があり、顧客やサプライヤーが私たちと業務を展開しないことを選択する可能性がある。

同社は転換リスクと気候変動に関する実物リスクに直面している。

電気自動車規制の増加と機会の増加に伴い,過渡期のリスクもそれに伴い,気候変動や消費者行動変化に対する環境懸念により,バイオ燃料の需要が低い。バイオ燃料の炭素排出量もレギュラーガソリンより低いが,電気自動車の排出量は最も低い。規制や市場変化によりバイオ燃料の需要が減少し,エタノール工場が十分に利用されていないとともに,エタノール生産用トウモロコシの需要も低下する。エタノール生産のためのトウモロコシ需要の減少は人類と家畜が消費するトウモロコシの供給が増加することを意味し、それによって食品コストを下げ、全体の穀物価格を下げる可能性がある。物質リスクの観点からは,歴史的にトウモロコシ栽培に用いられる土地面積が増加しているが,現在では栽培されておらず,空いた農地が二酸化炭素吸収に寄与していると考えられているからである。これは農業生産性の低下を招き、必要な化学肥料と穀物の収穫を減らすだろう。国内においても国際的にもトウモロコシ,大豆,その他の穀物需給の影響を推進している仮定が多いため,電化や環境規制変化に係る移行や実物リスクの定量化に移行するのは時期尚早である。国内や国際的な多くの地域はバイオ燃料に依存すると考えられているが,変化の速度が遅く,すぐにそうする資源がない可能性があるが,その業界の変化の速度や性質,およびそれが我々の製品の需要にどのように影響するかを決定することはできない。これらの環境変化は費用が高く、私たちの施設に悪影響を及ぼすかもしれません, 財務状況と経営実績。私たちの会社は私たちが戦略的地位にあると信じているので、環境リスクを積極的に低減する上で私たちの役割を評価し、国内や国際穀物や他の副産物販売のリーダーになり続けることに集中することができますが、気候変動が私たちの業務にどのように影響するかを正確に予測することはできません。もし私たちの戦略が無効であることが証明されたら、私たちの業務は不利な影響を受けるかもしれない。

会社の情報技術システムに制限や故障がある可能性があり、あるいは外部の脅威に直面する可能性があり、これは会社の業務展開能力に影響を与える可能性がある。

会社の情報技術システムでは、いくつかは第三者が提供するサービスに依存し、内部および外部ユーザにキーとなるデータ接続、情報、およびサービスを提供する。これらのインタラクションには、サプライヤーから材料を注文および管理すること、原材料を完成品に変換すること、在庫管理、顧客に製品を出荷すること、取引を処理すること、運営結果をまとめて報告すること、法規の遵守、法律または税金要件、人的資源、および管理業務に必要な他のプロセスを含むが、これらに限定されない。同社はすでにその重要なシステムのための業務連続性計画を策定した。しかし、会社の情報技術システムが壊滅的な事件や停電などの様々な原因で破損したり、正常に運転を停止したりした場合、会社の業務連続計画が適時かつ効率的に回復することができず、会社がその運営を管理する能力に妨害を受ける可能性があり、会社の経営業績に悪影響を与える可能性がある。私たちの安全措置はまた従業員のミス、汚職、あるいは他の理由で破壊される可能性がある。さらに、システムは定期的に更新され続けているにもかかわらず、インフラのいくつかの部分は時代遅れであり、新しいビジネスプロセスをサポートし、新しい取引を計算するか、または新しい会計基準を実施するのに十分ではないかもしれないが、要求が複雑であるか、または既存の要件と実質的に異なる場合。

アンダーソンファミリー,Inc.|2022年10-K|10

さらに、外部側は、キー情報を破壊しようと試みるか、または当社のデータまたは私たちのユーザのデータにアクセスするために、従業員、第三者サービスプロバイダ、またはユーザに敏感な情報を漏洩させることを詐欺的に誘導する可能性がある。これに応じて,同社はその情報技術システムにアクセスするためにユーザ名とパスワードが必要である.同社はまた、データの送信および保存を保護し、会社やユーザデータやアカウントへのアクセスを防止するために、暗号化および認証技術を使用している。同社はまた、定期的に独立した第三者を用いてテストと評価を行っている。すべての会社と同様に、これらのセキュリティ対策は、第三者セキュリティホール、従業員エラー、汚職、パスワード管理ミス、または他の違反行為の影響を受ける。私たちは私たちが外部の当事者たちからのこのような攻撃の影響を防止、撃退、または軽減する能力があるということを保証できない。当社はまた、第三者が会社や従業員情報に漏れたり、不正にアクセスしたりする可能性があるいくつかの情報を維持し、処理することにも依存しています。このような違反や不正アクセスは、重要な機能を実行できないこと、深刻な法律および財務リスク、私たちの名声を損なうこと、および私たちのサービス安全性に自信を失うことをもたらす可能性があり、これは私たちの業務に悪影響を及ぼす可能性があります。

敏感または機密の顧客情報の不正開示は、会社の業務および顧客における地位を損なう可能性がある。

私たちの顧客、従業員、そして会社のデータを保護することは私たちに必須的だ。同社は、機密顧客情報の処理、送信、および保存のために、商業的に利用可能なシステム、ソフトウェア、ツール、および監視に依存してセキュリティを提供しています。同社はまた、独立した第三者を用いて年間テストと評価を行っている。会社がセキュリティ対策を講じているにもかかわらず、その施設およびシステム、ならびに第三者サービスプロバイダの施設およびシステムは、セキュリティホール、破壊行為、コンピュータウイルス、位置ずれまたはデータ損失、プログラミングまたは人為的エラー、または他の同様のイベントの影響を受けやすい可能性がある。機密情報の流用、紛失、または不正開示に関するセキュリティホールは、会社またはそのサプライヤーにかかわらず、私たちの名声を損なう可能性があり、私たちを訴訟と責任のリスクに直面させ、私たちの運営を乱し、私たちの業務を損なう可能性があります。

私たちがいる任意の連邦、州、または国際司法管轄区域の税金法律または法規の変化は、私たちの税金負担を増加させ、他の方法で私たちの財務状況、運営結果、キャッシュフロー、そして流動性に悪影響を及ぼすかもしれない。

私たちは様々なアメリカ連邦、州、地方、国際立法提案の影響を評価し続け、これらの提案は私たちのアメリカ連邦、州、地方、および/または国際税収を大幅に増加させる可能性がある。私たちは連邦政策(税金政策を含む)の変化が私たちの産業にどのような影響を与えるかを予測することができず、いかなる具体的な立法やそのような立法の条項も公布されるかどうかを予測することができない。しかし、このような提案が採択された場合、またはいくつかの既存の法規が改正された場合、その結果は、私たちの税務負担を増加させること、私たちの税務コンプライアンスコストを増加させること、または他の方法で私たちの財務状況、経営業績、キャッシュフロー、および流動性に悪影響を及ぼすことを含む、私たちに重大な悪影響を及ぼす可能性がある。適用される米国又は外国の税法及び法規の変化、又はその解釈及び適用は、トレーサビリティを含む可能性があり、我々の税金及び収益性に影響を及ぼす可能性がある。このような影響はまた、その後の可能性のある司法解釈または関連条例または立法の肯定的または否定的な影響を受ける可能性があり、これらは正確に予測できない

私たちは、通常の業務過程における訴訟を含む様々な法律や規制手続きの影響を受けており、未加入の判決や保険料上昇は、私たちの業務、財務状況、経営業績に悪影響を及ぼす可能性があります。

通常の業務過程では、独占防止、税務、環境、知的財産権、データプライバシー、および一般商業訴訟を含む訴訟を含むことができるが、これらに限定されない様々な法律および規制手続きの影響を受ける。法律や規制手続きで提起された任意のクレームは、正当な理由の有無にかかわらず、時間がかかり、弁護コストが高く、管理職の注意力や資源を分散させる可能性がある。さらに、これらの手続きの結果は、通常、確実に予測することが困難であるため、法律および規制手続きの結果は、我々の予想とは異なる可能性がある。様々な要因および開発は、負債および関連する保険売掛金の推定値を変化させる可能性があり(適用される場合)、または司法判断または判決、和解、規制発展または適用法律の変化によって適切な新しいまたは修正される可能性のある推定を含む追加の推定を行う必要があるかもしれない。将来の不利な裁決、和解、または不利な発展は告発を招く可能性があり、任意の特定の時期における私たちの運営結果に実質的な悪影響を及ぼす可能性がある。

慣例的に、私たちはこのような潜在的なクレームのいくつかに加入しているが、全部保険をかけているわけではない。将来、私たちは保険を商業的に受け入れられる保険水準に維持できないかもしれない。しかも、私たちが維持している保険水準はすべての損失や債務を完全にカバーするのに十分ではないかもしれない。いかなる重大な判決やクレームも十分な保険や賠償を受けていない場合、私たちの業務、財務状況、運営結果に重大な悪影響を及ぼす可能性があります。

アンダーソンファミリー,Inc.|2022 Form 10-K|11

項目1 B。未解決従業員意見

会社は未解決の従業員のコメントを持っていない。

項目2.財産

同社の主な農業とその他の財産は以下のとおりである。当社はその物件がその業務に十分に対応し、適切なメンテナンスと使用、その予定用途に適しており、十分な保険が加入されていると信じている。

| | | | | | | | | | | | | | | | | | | | | | | | | | |

| | | | | | | | |

| | 貿易 | | 再生可能エネルギー | | 植物栄養 |

| (単位:千) | | 食糧貯蔵 | | 銘板容量 | | 乾燥化学肥料の貯蔵 | | 液体肥料貯蔵 |

| 位置 | | (蒲式耳) | | (ガロン) | | (トン) | | (トン) |

| カナダ | | 23,509 | | | — | | | — | | | — | |

| アイダホ州 | | 18,840 | | | — | | | — | | | — | |

| インディアナ州 | | 16,640 | | | 110,000 | | | 134 | | | 136 | |

| アイオワ州 | | — | | | 55,000 | | | — | | | 67 | |

| カンザス州 | | — | | | 70,000 | | | — | | | — | |

| ルイジアナ州 | | 24,184 | | | — | | | — | | | — | |

| ミシーゲン | | 27,459 | | | 130,000 | | | 67 | | | 46 | |

| ネブラスカ州 | | 19,484 | | | — | | | — | | | 45 | |

| オハイオ州 | | 42,151 | | | 110,000 | | | 165 | | | 76 | |

| ウィスコンシン州 | | — | | | — | | | 25 | | | 78 | |

| 他にも | | 11,381 | | | — | | | 57 | | | 67 | |

| | 183,648 | | | 475,000 | | | 448 | | | 515 | |

貿易施設は主にコンクリートと鋼缶で、いくつかの平坦な倉庫建築もあります。同社は食糧検査ビルと乾燥機、修理ビルと自動車衡、転倒場も持っている。上記の仮積みを含む総記憶容量は約79%を有しており,残りの容量は第三者から借りている.

再生可能エネルギー会社の資産は,TAMHとElement投資により所有する5つのエタノール工場であり,会社の総合財務諸表に統合される

植物栄養特性は主に化学肥料倉庫と乾燥、液体肥料の配合と包装施設を含む。同社は基本的に上記のすべての施設を所有している。

項目3.法的訴訟

同社は現在、環境問題、雇用クレーム、契約紛争と防御的反クレームを含む各種のクレームと訴訟に直面している。当社は負債を計上すべきであり、その訴訟損失は可能かつ評価可能であると考えられている。同社は、現在の法的訴訟の結果、不利であっても、現在蓄積されている重大な責任を招く可能性は低いとしている。しかし、将来発生するいかなるクレームや訴訟も、単独または全体的に提起されても、私たちの財務状況や経営業績に大きな悪影響を与えない保証はない。

プロジェクト4.鉱山安全

適用されません。

Andersons,Inc.|2022 Form 10-K|12

第二部です。

項目5.登録者普通株式市場、関連株主事項、発行者による株式証券の購入

アンダーソン夫妻の普通株はナスダック世界の精選市場で取引され、コードは“ANDE”である

株主.株主

2023年2月10日現在、457人の登録株主と約28,660人の株主が証券会社が著名人としている。

配当をする

同社は1996年の上場1年目以来、連続して四半期配当金を発表し、支払いしている。2021年1月から2023年1月までの間に支払われた配当金は以下の通りです

| | | | | | | | |

| 支払期日 | | 金額 |

| 1/20/2021 | | $0.175 |

| 4/21/2021 | | $0.175 |

| 7/22/2021 | | $0.175 |

| 10/22/2021 | | $0.175 |

| 1/21/2022 | | $0.180 |

| 4/22/2022 | | $0.180 |

| 7/22/2022 | | $0.180 |

| 10/21/2022 | | $0.180 |

| 1/20/2023 | | $0.185 |

会社の目標は四半期現金配当金の支払いだが、配当金は取締役会の承認を得る必要がある。

発行者および関連購入者が株式証券を購入する

| | | | | | | | | | | | | | | | | | | | | | | | | | |

| 期間 | | 購入株式総数(1) | | 1株平均支払価格 | | 公開発表された計画または計画の一部として購入した株式総数 | | 計画や計画によってはまだ購入していないかもしれない株の約ドルの価値(2) |

2022年10月 | | 127,599 | | | $ | 32.86 | | | 127,599 | | | $ | 88,105,714 | |

2022年11月 | | 893 | | | 36.23 | | | — | | | 88,105,714 | |

2022年12月 | | 24,423 | | | 33.86 | | | 24,423 | | | 87,278,795 | |

| 合計する | | 152,915 | | | $ | 34.32 | | | 152,022 | | | $ | 87,278,795 | |

(1)2022年12月31日までの3ヶ月間、会社は従業員が保有する普通株を買収し、これらの従業員は源泉徴収義務を履行するために自己株を提供し、会社の買い戻し計画の一部として普通株を買い戻した。

(2)2021年8月20日現在、会社は2024年8月20日までに最大1億ドルの会社普通株(“買い戻し計画”)を購入する権利がある。2022年12月31日現在、株の買い戻しに利用可能な1億ドルのうち約1270万ドルが使用されている。買い戻し計画は会社に特定の数の株式を購入することを要求しない。買い戻し計画によれば、株式は、取引法10 b 5-1規則に適合する計画を含む私的交渉および/または公開市場取引で買い戻すことができる

アンダーソンファミリー,Inc.|2022 Form 10-K|13

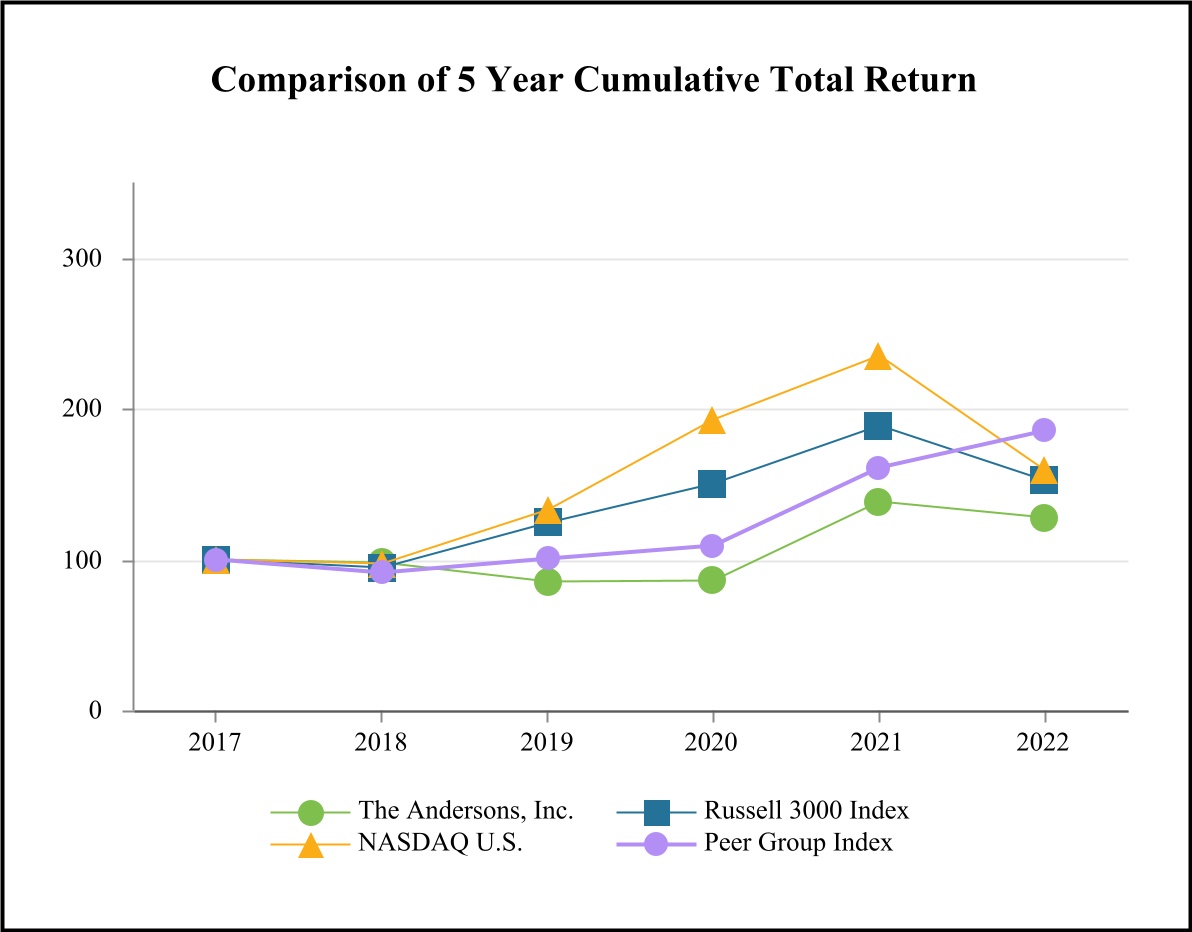

[パフォーマンスチャート]

以下の図では、会社普通株の株主総リターンとラッセル3000指数と同業グループ指数の累積総リターンを比較した。同社は前年に使用したナスダック米国指数を今年度のラッセル3000指数に切り替えた。同社は現在、企業の時価や幅広い業界範囲をより正確に反映しているため、株価報酬の基準としてラッセル3000指数を使用している。ナスダック米国指数およびラッセル3000指数は比較のために次の図に含まれている。これらの指数は、現金配当で買収したと仮定した追加株(あれば)を含む指数の各会社株への投資の年末時価を反映している。時価で重み付けされた同業グループ指数は以下の会社を含む

| | | | | |

| アチャー·ダニールズ·ミデラン社 | 緑平原会社 |

| Alto具 | Ingredion Inc |

| 邦吉有限公司 | Nutrien |

このグラフは2017年12月31日のAndersons,Inc.普通株への投資を100ドルと仮定し,グラフの初年12月31日にそれぞれラッセル3000指数,ナスダック米国指数,Peer Group指数にそれぞれ100ドル投資したと仮定している.これらの投資の次の例年終了時の価値を次の図に示す.

| | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | |

| | 基期 | | 累積リターン |

| | 2017 | | 2018 | | 2019 | | 2020 | | 2021 | | 2022 |

| アンダーソン夫妻会社 | | $ | 100.00 | | | $ | 97.88 | | | $ | 84.96 | | | $ | 85.59 | | | $ | 138.25 | | | $ | 127.49 | |

| ラッセル3000指数 | | $ | 100.00 | | | $ | 94.76 | | | $ | 124.15 | | | $ | 150.08 | | | $ | 188.60 | | | $ | 152.37 | |

| ナスダックアメリカ | | $ | 100.00 | | | $ | 97.16 | | | $ | 132.81 | | | $ | 192.47 | | | $ | 235.15 | | | $ | 158.65 | |

| 同級グループ索引 | | $ | 100.00 | | | $ | 91.44 | | | $ | 100.56 | | | $ | 108.82 | | | $ | 160.43 | | | $ | 185.18 | |

アンダーソンファミリー,Inc.|2022 Form 10-K|14

プロジェクト7.経営陣の財務状況と経営成果の検討と分析

前向きに陳述する

以下の“経営層の財務状況と経営結果に対する討論と分析”は展望性表現を含み、未来の事件或いは未来の財務表現に関連し、既知と未知のリスク、不確定性とその他の要素に関連し、実際の結果、活動レベル、業績或いは業績を招く可能性があり、これらの展望性表現の中で明示或いは示唆する内容とは大きく異なる。しかし、これらのリスクには、経済、天気、規制条件、競争、ウクライナ戦争の持続的な経済的影響、および1.A項“リスク要因”に列挙されたリスクが含まれる。読者はこのような危険と要素を慎重に考慮することを提案する。場合によっては、読者は、“可能”、“予想”、“信じる”、“推定”、“予測”などの用語、またはこれらの用語または他の同様の用語の否定によって、前向きな陳述を識別することができる。これらの声明はただ予測に過ぎない。実際の事件や結果は大きく違うかもしれない。これらの前向き陳述は、発表の日に発生したイベントのみに関連しており、法律で規定されているいかなる義務を除いて、会社は、新しい情報、未来のイベント、または他の理由によるものであっても、公開更新または修正のいかなる前向き陳述の義務も負わない。私たちは展望性陳述に反映された予想は合理的だと考えているが、私たちは未来の結果、活動レベル、業績或いは成果を保証することができない。

幹部の概要

私たちの業務は貿易、再生可能エネルギー、植物栄養の3つの報告可能な業務部門に組織、管理され、分類されている。これらの細分化の各々は、一般に、提供される製品およびサービスの性質に基づいており、管理構造と一致している

農産物ベースの業務は、販売価格の変化が通常、買収価格の変化に伴って変化する業務である。そのため、業務が経営する商品の価格上昇や下落が販売と販売促進収入および販売コストと販売促進収入に与える影響は相対的に等しく、毛利益への影響ははるかに小さい。そのため、販売と商品販売収入の異なる時期における変化は必ずしも業務の全体表現を代表するとは限らず、毛利益の変化にもっと注目すべきである。

当社は、当社の四半期の株主権益総額が当社の時価総額を超える潜在的な影響を減値指標とすることを考えています。経営陣が最終的に出した結論は、減価トリガー事件が発生していないということだ。当社は、現在の農業分野の状況が強く、長期的な見通しが楽観的であるため、株価がその現在の価値を正確に反映できないと考えている。経営陣は、市場が会社の権益価値に与える影響は、実際にはこれらの外部要因が会社に与える影響を反映していないと考えている。前期テスト、現在の経営業績の審査、その他の関連市場要素に基づいて、当社は2022年12月31日まで、減値トリガ要因は存在しないと結論した。

イベントや環境変化がある資産グループの帳簿価値が回収できなくなる可能性があることを示す場合、管理層は長期資産の減値を審査する。2022年には、同社が51%の株式を持つカンザス州コルヴィッチにある元素工場がこの場合である。この工場はトウモロコシの基礎が高く、天然ガス価格の上昇及び低炭素燃料標準信用価値が迅速に低下する組み合わせに直面しており、運営に負の影響を与えている。不利な経営状況により、1つの債務契約が年内に失敗することと、今後12ヶ月以内に別の契約が失敗すると予想される。したがって,2022年9月30日までに元素エタノール工場に関するトリガー事件が発生したと考えられる。経営陣は要素工場の長期資産を回収可能なテストを行ったが、これはキャッシュフローを識別できる最低レベルだからだ。可採収率試験に用いたキー仮説には,投入コスト(トウモロコシ,天然ガスなど),生産日数と共同生産プレミアムがある。管理職がそれぞれ予測した可能性を評価することにより,投入ごとに確率的重み付けを行った.将来予測キャッシュフローを用いて,Element資産グループはキャッシュフローを割引していないうえで回収可能テストに合格し,その資産の帳簿価値より15%高かった。モデルで用いた仮定は第4四半期に実質的に変化しなかった.しかし,分析中のキー仮説が変化すれば,経営陣がこれらの資産を回収する帳簿価値の推定は,短期的にも同様である可能性がある。連結財務諸表付記4における2022年12月31日以降の要素発展に関する更なる検討を参照されたい。

Andersons,Inc.|2022 Form 10-K|15

貿易

貿易部門の経営業績は前年より改善されたが、同部門は2年連続で記録的だったからだ。資産も販売業務も前年の業績を上回っており、世界的な中断や動揺した市場に成功しているからだ。この部門の核心地理区域の資産は強力な海抜利益率から利益を得ており、小麦の倉庫収入のリターンさえ見ている。私たちの商品販売業務は好調で、幅広いポートフォリオの中で収入を最適化した。私たちの食品と特殊具業務はこの一年でも強い業績をあげました。有機製品の著しいプレミアムを実現したからです

2022年12月31日と2021年12月31日までの手元の農産物在庫はそれぞれ1.297億と1.87億円だった。これらの布団耳には、会社の所有或いはレンタル施設の在庫、輸送在庫、途在庫と第三者が持っている在庫が含まれている。2022年12月31日現在,会社が保有またはレンタル施設の総貿易貯蔵空間容量は約1.836億ベクレルであり,2021年12月31日現在で約1兆855億円である。

将来を展望すると、農業サプライチェーンの機会は2023年まで続くと予想される。世界の持続的な需要に加え、ウクライナ戦争と全世界の食糧生産区の潜在的な天気影響による供給不確定性に加え、引き続き商品価格を相対的に高い水準に維持し、持続的な商品販売機会を提供する。

再生可能エネルギー

再生可能エネルギー部門の業績は前年より著しく改善されたが、これは植物油販売業務の持続的な増加と共同生産価値が持続的に強く、わがエタノール工場の生産利益率が前年同期よりやや低下し、特に第4四半期にあったためである。エタノール,トウモロコシ油,飼料原料の販売量が上昇したのは,収量増加と商品販売業務の増加による第三者販売であった。本年度に受け取った米農務省バイオ燃料生産者計画資金1760万ドルも前年の業績改善に貢献し、そのうち890万ドルが会社が所得税前収入を占めるべきであることが含まれている。

スポットエタノール圧搾利益率は2023年まで低下しており,需要の季節的上昇に伴い増加すると予想される。トウモロコシ油需要は高位を維持することが予想され,より多くの再生可能ディーゼル施設の運営開始に伴い,増加を推進する低炭素密集型再生可能原料の商品販売は強く維持されるであろう

2022年12月31日と2021年12月31日までの年間出荷量は以下の通り

| | | | | | | | | | | |

| 12月31日までの12ヶ月間 |

| (単位:千) | 2022 | | 2021 |

| エタノール(出荷済み) | 771,142 | | | 726,512 | |

| E-85(出荷済ガロン) | 38,980 | | | 41,572 | |

| トウモロコシ油(出荷済みポンド) | 507,143 | | | 286,082 | |

| 酒粕(出荷済みトン) | 1,836 | | | 2,040 | |

植物栄養

植物栄養部門の2022年の運営実績は,2021年の同部門の記録的な年よりやや低下した。化学肥料価格が上昇している市場において、AGサプライチェーンと特殊液体製品ラインは良好な在庫によって強力な利益率を実現し、これは前四半期に比べて数量の減少を相殺した。工事顆粒製品ラインはいくつかの芝生製品の在庫抹消を記録しており、今年度の業績にマイナス影響を与えた。第4四半期の化学肥料価格の下落は、買い手が価格が引き続き低下すると予想されるため、いくつかの需要を2022年第4四半期から2023年に移行した可能性がある。強い農民収入と低い化学肥料価格は、利益率が更に正常化するにもかかわらず、2023年春の農業化学肥料の生産量の増加を推進すると予想される。

2022年12月31日現在,我々の銀サプライチェーンと工事粒子工場の総貯蔵容量は乾燥栄養素約44.8万トン,液体栄養素約51.5万トンであり,前年と類似している。

Andersons,Inc.|2022 Form 10-K|16

2022年12月31日と2021年12月31日までの年間販売製品トン数は以下の通り

| | | | | | | | | | | |

| 12月31日までの12ヶ月間 |

| (単位:千) | 2022 | | 2021 |

| AGサプライチェーン | 1,143 | | | 1,621 | |

| 特殊液体 | 338 | | | 410 | |

| 工事粒子 | 360 | | | 453 | |

| 総トン数 | 1,841 | | | 2,484 | |

上の表の中で、農業サプライチェーン代表は主に卸売流通、小売販売と大口農業栄養物質(例えばバルク窒素、リンとカリウム)を応用する施設に従事している。特産液体工場では各種低塩液体発酵剤化学肥料,農業用微量栄養素,各種工業過程に用いられる特産品を生産·販売している。エンジニアリング顆粒工場は主に特殊芝生や農業応用のための粒子状乾燥製品を生産している。

他にも

同社の“その他”活動には、会社の収入と費用、経営部門に支援やサービスを提供する機能のコストが含まれている。その結果,経営部門に割り当てられていない費用や福祉,その他の相殺·合併調整が含まれた。

2020年度と比較した2021年度の結果

当社の2021年12月31日から2020年12月31日までの財政年度の総合経営実績、支部経営実績と総合キャッシュフローの比較については、第2部第7項管理層による2021年12月31日までの財務状況と経営実績に対するForm 10−K年度報告の検討と分析を参照されたい。

経営実績

以下の議論は,総合業務報告書に示す経営成果に集中し,部門別に個別に検討した。その他の支部資料は当社の総合財務諸表付記12第8項に掲載されています。

| | | | | | | | | | | | | | | | | | | | | | | | | | | | | |

| | 2022年12月31日までの年度 |

| (単位:千) | 貿易 | | 再生可能エネルギー | | 植物栄養 | | 他にも | | 合計する |

| 販売と販売収入 | $ | 13,047,537 | | | $ | 3,178,539 | | | $ | 1,099,308 | | | $ | — | | | $ | 17,325,384 | |

| 販売コストと販売収入 | 12,639,830 | | | 3,051,544 | | | 949,846 | | | — | | | 16,641,220 | |

| 毛利 | 407,707 | | | 126,995 | | | 149,462 | | | — | | | 684,164 | |

| 運営、行政、一般費用 | 282,592 | | | 30,730 | | | 106,003 | | | 47,231 | | | 466,556 | |

| | | | | | | | | |

| 利子の支出 | 42,551 | | | 8,775 | | | 7,298 | | | (1,775) | | | 56,849 | |

| その他の収入,純額 | 12,661 | | | 20,731 | | | 3,001 | | | (2,570) | | | 33,823 | |

| 経営を続ける所得税前収益(赤字) | 95,225 | | | 108,221 | | | 39,162 | | | (48,026) | | | 194,582 | |

| 非制御的権益の所得税前収入 | — | | | 35,899 | | | — | | | — | | | 35,899 | |

| 会社の持続的な経営に起因する非公認会計基準所得税前収益(赤字) | $ | 95,225 | | | $ | 72,322 | | | $ | 39,162 | | | $ | (48,026) | | | $ | 158,683 | |

アンダーソンファミリー,Inc.|2022 Form 10-K|17

| | | | | | | | | | | | | | | | | | | | | | | | | | | | | |

| | 2021年12月31日までの年度 |

| (単位:千) | 貿易 | | 再生可能エネルギー | | 植物栄養 | | 他にも | | 合計する |

| 販売と販売収入 | $ | 9,304,357 | | | $ | 2,440,798 | | | $ | 866,895 | | | $ | — | | | $ | 12,612,050 | |

| 販売コストと販売収入 | 8,968,675 | | | 2,324,172 | | | 726,506 | | | — | | | 12,019,353 | |

| 毛利 | 335,682 | | | 116,626 | | | 140,389 | | | — | | | 592,697 | |

| 運営、行政、一般費用 | 259,926 | | | 31,019 | | | 95,547 | | | 45,581 | | | 432,073 | |

| | | | | | | | | |

| 利子支出 | 23,688 | | | 7,602 | | | 4,355 | | | 1,647 | | | 37,292 | |

| その他の収入,純額 | 35,878 | | | 3,200 | | | 2,128 | | | (3,768) | | | 37,438 | |

| 経営を続ける所得税前収益(赤字) | 87,946 | | | 81,205 | | | 42,615 | | | (50,996) | | | 160,770 | |

| 非制御的権益の所得税前収入 | — | | | 31,880 | | | — | | | — | | | 31,880 | |

| 会社の持続的な経営に起因する非公認会計基準所得税前収益(赤字) | $ | 87,946 | | | $ | 49,325 | | | $ | 42,615 | | | $ | (50,996) | | | $ | 128,890 | |

同社は非公認会計原則収益(赤字)を用いて会社の財務業績を評価し、この非公認会計基準収益(赤字)は会社が経営を続ける所得税前に収入を占めるべきであり、これはアメリカ証券取引委員会が定義した非公認会計基準財務指標である。この業績評価基準は米国で一般的に受け入れられている会計原則によって定義されているのではなく、代替ではなくGAAP財務測定基準の補完として考慮されるべきである。

経営陣は、会社の持続的な経営による所得税前の非公認会計基準収入(赤字)は、投資家に会社経営に関するより多くの情報を提供し、基本業務業績とより良い期間間の比較可能性をよりよく評価することができるため、会社の業績を評価する有用な指標であると考えている。この措置は、持続的な経営業務の所得税前収入(赤字)を代替または代替するつもりはなく、公認会計基準に基づいて報告された最も直接的な比較可能金額であり、上の表にもこの数字が示されている。

2022年と2021年の対比

貿易

貿易部門の経営実績は前年より730万ドル増加した。販売と販売促進収入は37.432億ドル増加し、販売コストと販売促進収入は36.712億ドル増加し、毛利益は7200万ドル増加した。販売および販売促進収入および販売および販売促進コスト収入の増加は主に2021年下半期に新たな販売促進地点が開設されたためであり,これらの新地点が前年増加の約56%を占めているため,残りの増加は商品価格や既存業務量の増加によるものである。毛利益は7200万ドル増加し、利益率と販売量の伸びは横ばいだった。利益率の向上は、強力な利益率と良好な動物飼料原料および有機食品と特殊食品在庫によるものであり、販売量の増加は主に2021年下半期に開設·買収された新販売場所によるものである。

前年の業績と比較して、経営、行政、一般支出は2270万ドル増加した。前年と比較した増加は主に労働力と福祉コストの1810万ドルの増加によるものであり、その約半分の増加は業務増加、半分は賃金上昇、および強力な経営業績による奨励的報酬の増加によるものである。

利息支出は前年より1,890万ドル増加し、主に会社の短期信用限度額の金利上昇に加え、我々の新たな販売先の増加と商品価格の上昇に加えて借金が増加した。

その他の収入が今年度2320万ドル減少したのは、主に前年にイリノイ州シャンパンにある穀物資産が売却され、会社がこの資産で1460万ドルの収益を記録したためだ。この低下のもう一つの原因は、同社の権益法投資が前年より1070万ドル多かったことだ。前年と比較して、この減少には2022年のこの投資450万ドルの減価が含まれている。

Andersons,Inc.|2022 Form 10-K|18

再生可能エネルギー

再生可能エネルギー部門は運営に強く,会社は所得税前収入を前年比2300万ドル増加すべきである。前年と比較して、販売と販売促進収入は7億377億ドル増加し、販売コストと販売促進収入は7億274億ドル増加した。したがって、毛利益は1040万ドル増加した。販売と販売促進収入および販売と販売促進コスト収入の増加の大多数はエタノールとトウモロコシ商品価格の上昇の結果であり、エタノール販売量は前年よりわずかに増加したためである。毛利益増加の主な原因は、会社が増加している再生可能ディーゼル原料販売業務の改善であり、この業務の毛利益は前年より1000万ドル増加した。同社は未実現の時価ベースの調整も行い,毛利益は約650万ドル増加したが,エタノール工場は前年に出現した過大な圧搾利益率を経験していないため,エタノール工場の毛利益は260万ドル減少し,この調整を部分的に相殺した

他の収入は前年より1750万ドル増加したが、なぜならCARE法案の一部として、米国農務省バイオ燃料メーカーは1760万ドルの収益を得ることを計画しており、そのうち約870万ドルの収益は非制御的権益に起因するからである。

植物栄養

前年の記録的な業績と比較して,植物栄養部門の経営実績は350万ドル減少した。販売と販売促進収入は2兆324億ドル増加し、販売コストと販売促進収入は2億233億ドル増加し、毛利益は前年より910万ドル増加した。販売と販売収入および販売と販売コスト収入の増加は化学肥料価格が前年より大幅に上昇したためである。化学肥料価格の前年比の増加は需要低下分によって相殺され,販売量が約25%低下したためである。毛利が前年より改善したのは、位置づけの良い在庫の利益率が前年より増加したため、すなわち4,340万ドルの利益率の差額であったが、販売量の減少に直結する利益率が3,430万ドル低下したことで相殺された。AG Supply Chainが2022年に920万ドルの毛利益でリードしているのは、供給が逼迫している市場において、良好な在庫が強い利益率をもたらしているためである。

経営、行政、一般費用は前年比1050万ドル増加した。この成長の大多数は業務が直面するインフレ圧力によるものであり、その中で労働力コストは最大の駆動要素である。

今年度の金利上昇により、利息支出は290万ドル増加した。

他にも

結果は前年より300万ドル増加した。この改善は,主に前年に会社が保有する鉄道レンタル事業を売却したことによる340万ドルの座礁コストである

所得税

2022年、同社は継続運営の所得税支出3960万ドルを記録した。同社の2022年の有効税率は20.4%、継続業務からの所得税前収入は1兆946億ドル。20.4%の有効税率と21%の米国連邦法定税率との間の差は、主に連邦研究開発控除(“R&D控除”)、外国税収控除、派生ツールおよびヘッジ活動によって生じる税収優遇、および州と地方所得税によって相殺される非持ち株利息、相殺不可能な補償、および税収優遇の変化が確認されていないことに起因する。

2021年、同社が記録した持続運営所得税支出は2920万ドル。同社の2021年の有効税率は18.2%、運営を続ける所得税前収入は1兆608億ドル。18.2%の有効税率と21%の米国連邦法定税率との間の差は、主に、連邦研究開発控除、外国税収控除による税収割引、および州および地方所得税相殺の非制御利益の影響、差し引かれない補償、および税収優遇の変化が確認されていないためである。

アンダーソンファミリー,Inc.|2022 Form 10-K|19

同社の子会社組合企業申告書はそれぞれ2015~2018納税年度に米国国税局(IRS)の連邦税務審査を受けている。同社の子会社はメキシコ税務機関の2015納税年度の連邦税務審査を受けている。米国国税局とメキシコ税務当局の審査は今後12カ月以内に解決される可能性がある。このような検討された解決策は、私たちが確認していない税金優遇を変更し、所得税支出640万~2030万ドルに有利に影響を及ぼすかもしれない。

流動性と資本資源

運営資金

2022年12月31日現在、会社が運営を続けている運営資金は9.418億ドルで、前年より4090万ドル増加した。増加の原因は、持続経営の流動資産と持続経営の流動負債の次の構成要素が変化したからである

| | | | | | | | | | | | | | | | | |

| (単位:千) | 2022年12月31日 | | 2021年12月31日 | | 分散.分散 |

| 持続的に運営される流動資産: | | | | | |

| 現金と現金等価物 | $ | 115,269 | | | $ | 216,444 | | | $ | (101,175) | |

| 売掛金純額 | 1,248,878 | | | 835,180 | | | 413,698 | |

| 棚卸しをする | 1,731,725 | | | 1,814,538 | | | (82,813) | |

| 商品デリバティブ資産--流動資産 | 295,588 | | | 410,813 | | | (115,225) | |

| その他流動資産 | 71,622 | | | 74,468 | | | (2,846) | |

| 継続経営流動資産総額 | 3,463,082 | | | 3,351,443 | | | 111,639 | |

| 経営を続けている流動負債: | | | | | |

| 短期債務 | 272,575 | | | 501,792 | | | (229,217) | |

| 貿易とその他の支払い | 1,423,633 | | | 1,199,324 | | | 224,309 | |

| 顧客の前払いと繰延収入 | 370,524 | | | 358,119 | | | 12,405 | |

| 商品由来負債--流動負債 | 98,519 | | | 128,911 | | | (30,392) | |

| 長期債務当期満期日 | 110,155 | | | 32,256 | | | 77,899 | |

| 費用とその他の流動負債を計算しなければならない | 245,916 | | | 230,148 | | | 15,768 | |

| 継続経営流動負債総額 | 2,521,322 | | | 2,450,550 | | | 70,772 | |

| 継続経営の運営資金 | $ | 941,760 | | | $ | 900,893 | | | $ | 40,867 | |

継続経営の流動資産は前年比1兆116億ドル増加した。この増加は、売掛金が増加し、他のすべての流動資産口座が前年より減少したためである。売掛金の大幅な増加の背後にある主な駆動力は、増加する国際商品販売業務といくつかの大型船が私たちのアメリカ港施設から出荷される時間だ。また、現金の他の出所と用途に関する議論を参照して、現金が前年より減少したことを知る

前年と比較して、継続業務の流動負債が7080万ドル増加したのは、主に長期債務の現在の満期日の増加によるものである。これは,Elementエタノール工場に関する長期無請求権債務が今年度の長期債務の現在満期日に再分類されたためである。増加する国際商品販売業務が増加したため、貿易売掛金は大幅に増加したが、商品価格が今年度末に安定するにつれ、短期債務も同様の低下が見られ、この増加を相殺した。

Andersons,Inc.|2022 Form 10-K|20

2021年と比較して、2022年の現金源と用途

| | | | | | | | | | | | | | |

| | 12ヶ月まで |

| (単位:千) | | 2022年12月31日 | | 2021年12月31日 |

| 経営活動提供の現金純額 | | $ | 287,117 | | | $ | (51,050) | |

| 投資活動が提供する現金純額 | | (52,902) | | | 487,248 | |

| 融資活動のための現金純額 | | (334,730) | | | (248,769) | |

経営活動と流動資金

2022年、私たちの運営活動は2.871億ドルの現金を提供したが、2021年の運営活動で使用された現金は5110万ドルだった。経営活動が提供する現金増加の要因は,経営業績の増加と運転資金の変化による現金の減少である。しかし、営業資産や負債変化の影響を除いて、前年の鉄道レンタル販売に支払われた税金およびCARE法案の還付期間は前年を上回った。

2022年と2021年12月31日までの年度には,それぞれ8870万ドルと5170万ドルの純所得税が納められている。本年度の増加は,継続経営業務の所得税前収入の増加と,2022年の会社鉄道部分の余剰部分の売却に関する課税収益によるものである。

投資活動

今年度の投資活動で使用した現金は5290万ドルで、前年は4.872億ドルだった。前年と比較して、この大きな変化は、主に前年に受けた非持続業務の販売純収益が約5億ドル増加したためだ。前年と比較して、他の変化を促進する要因は、不動産、工場、設備の購入量の増加、企業買収の追加支出である。

2022年の不動産、工場、設備の資本支出は1.083億ドルで、貿易-2940万ドル、再生可能エネルギー-4270万ドル、植物養分-3470万ドル、その他140万ドルを含む

2023年には不動産、工場、設備に約1.25億~1.5億ドルが投資され、その約60%が既存施設の維持に利用される見通しだ。

融資手配

2022年、融資活動のための現金純額は3兆347億ドルだったが、2021年は2兆488億ドルだった。資金調達活動のための現金が前年より増加したのはいくつかの要因によるものです。まず,2021年と2022年の財務業績が強いため,会社はTAMHの非持株株主に約4490万ドルを割り当てた。同社は今年度も長期債務と短期債務の返済を継続しており、1770万ドルの現金を追加使用している。最後に、同社はその買い戻し計画に基づいて普通株を買い戻し始め、2024年8月20日またはそれまでに1億ドルの普通株を買い戻すことを許可している。買い戻し計画は2022年12月31日現在で約1270万ドル使用されており,これらすべての買い戻しは2022年12月31日までの年度内に行われている

同社は2022年12月31日現在、19.908億ドルの総借款能力を提供する銀行銀団との借入手配の一方である。2022年12月31日現在、借入金可能な資金は16.596億ドル。通常、化学肥料や穀物業務の季節的在庫要求により、同社の借金は冬末の春初めに最も多く出現する。2022年12月31日現在、同社の予備信用状残高は3860万ドル。

同社は2022年に2460万ドルの配当金を支払ったが、2021年は2370万ドルだった。会社が2022年1月、4月、7月と10月に支払う配当金は1株当たり0.180ドル、2021年1月、4月、7月、10月に支払う配当は1株当たり0.175ドルである。2022年12月16日、会社は普通株1株当たり0.185ドルの現金配当金を、2023年1月20日に2023年1月3日に登録された株主に支払うと発表した

アンダーソンファミリー,Inc.|2022 Form 10-K|21

私たちのいくつかの長期借款には、最低運営資本レベルと最低所有者資本比率を規定する契約が含まれている契約が含まれている。2022年12月31日現在、当社は、次の12ヶ月以内に、ElementはElement運営に関する6330万ドルの無請求権信用協定の所有者権益比率契約をほぼ遵守していないと結論している。そこで、会社は2022年12月31日現在、Elementクレジット協定により合計6330万ドルの無請求権債務を長期債務の現在満期日に分類している。また,Elementは2023年2月に必要な債務を支払わず,その後2023年2月17日に貸主から違約通知を受けた。年末になると、会社は投資に関する様々な戦略を考え始めた。同社は2022年12月31日まですべての条約を遵守した。しかも、私たちのいくつかの追跡権のある長期借入金は様々なローンの第一担保を担保にしている。我々の無請求権長期債務は現在上記長期債務の現在満期日に分類され,元素工場資産を担保としている。

私たちは繁忙期に短期債務の重要な消費者であるため、その大部分は可変金利債務であり、金利上昇は私たちの収益性に大きな影響を与えるかもしれない。また、大口商品価格の高騰及び/又は不利な市場状況は、同社の取引所取引先物契約に対して追加の保証金を支払う必要がある可能性がある。代わりに、価格が下落している間、会社はキャッシュバックを受け取るだろう。

経営陣は、予測可能な未来に、流動資金源は、運営、資本支出、および配当支払いに資金を提供するのに十分であると信じている

契約義務

長期債務

同社には2022年12月31日現在、返済されていない追徴権と追加権のない長期債務があり、変動金利と固定金利の異なる満期日、未返済元金総額はそれぞれ5.414億ドルと6420万ドルである。4,630万ドルおよび6,380万ドルの追跡権および追加権なし長期債務の未返済元金は12ヶ月以内に支払わなければなりません。より多くの情報は、連結財務諸表付記4を参照されたい

追加請求権長期債務に関する将来の利息支払総額は1兆566億ドルであり、そのうち2810万ドルは12ヶ月以内に支払うべきである。請求権のない長期債務に関連する将来の利息支払いのほとんどは、Element業務に関連する6330万ドルの無請求権信用協定に関連しており、上記の理由により、2022年12月31日までの長期債務の現在満期日に分類されている。より多くの情報は、連結財務諸表付記4を参照されたい。

賃貸借契約を経営する

当社には食糧施設、化学肥料施設、設備を含むいくつかの設備と施設のレンタル手配がある。2022年12月31日現在、会社には6,750万ドルの固定経営賃貸支払い義務があり、そのうち2,810万ドルは12ヶ月以内に支払わなければならない。付記13を参照 より多くの情報については、連結財務諸表を参照してください。

商品購入義務

当社は正常業務を通じて生産者と商品長期調達契約を締結します。これらの長期購入契約は大口商品の長期販売契約によって大きく相殺され、これらの長期契約の純額は取引所取引の先物およびオプション契約または場外取引契約によって相殺される。2022年12月31日現在、同社の長期調達契約金額は48.665億ドルで、うち47.573億ドルは12カ月以内に支払うべきだ。備考をご参照ください5 より多くの情報については、連結財務諸表を参照してください。

退職後の医療計画

同社には、2003年1月1日までに雇用されたほとんどの常勤従業員を対象とした退職後医療福祉計画がある。退職者医療計画下の義務は固定的な約束ではなく,参加者の利用レベルやインフレを含む様々な要因によって異なるであろう。私たちは退職後の支払いの見積もりについて最近の支払い傾向と精算仮定を考慮した。同社の未償還給付義務は2022年12月31日現在1740万ドルで、うち130万ドルは12カ月以内に支払うべきだ。より多くの情報は、連結財務諸表付記6を参照されたい。

Andersons,Inc.|2022 Form 10-K|22

表外取引

工業収入債券

2019年12月3日、会社はカンザス州コルウィッチ市(以下、市)との工業収入債券取引を完了し、Elementエタノール施設の20年間の不動産税減免を獲得した。この取引によると、市政府は同社に1億661億ドルの工業収入債券元金を発行し、得られた資金を同社からの土地や施設の購入に利用した。そして、市政府は融資リースに基づいて施設を会社にレンタルし、融資リース条項は基本賃貸料を支払い、債券の元金と利息を支払うのに十分な金額を規定する。債券発行後、同社は1億651億ドルの債券を償還し、残り100万ドルは発行済みと未償還になった。 私たちは賃貸契約に基づいて賃貸料を支払う義務は、市役所が持っている債券に債務を支払う義務と同じで、同じ日に満期になります。解約のために会社がいつでも債券を提出することを許可します。一旦キャンセルすれば、基本賃貸料を支払う義務はキャンセルされます。債券の満期日は2029年であり、これらの施設は無料で返還されるだろう。もし私たちが債券の満期前に解約のために債券を提出すれば、象徴的な費用が発生するだろう。土地と建物は総合貸借対照表に財産、建屋、設備純資産と記されている。私たちはすべての未償還債券を持ち、法定相殺権を持ち、それに応じたリースと利息支払いを相殺しようとしているため、融資リース義務と債券資産の純額決済を行った。総合貸借対照表には、融資リース項目の債務額を反映しておらず、対応する工業収入債券資産の金額も反映されていない。より多くの情報は、連結財務諸表付記14を参照されたい。

肝心な会計見積もり

財務諸表を作成するプロセスは、資産、負債、収入および費用の報告額およびまたは資産および負債の開示に影響を与えるために、管理層に推定および仮定を要求する。経営陣はこのような推定と仮定を持続的に評価している。推定と仮定は、歴史的経験と経営陣の現在の事実と状況の理解と理解に基づいている。仮定状況とは異なる条件や場合では、実際の結果はこれらの推定値とは異なる可能性がある

当社のいくつかの会計推定は、会社の総合財務諸表の記述が重要であり、および/または経営陣が重大または複雑な判断を行う必要があるため、重要であると考えられている。当社の連結財務諸表内には他の項目が推定される必要がありますが、これらの項目は上で定義したような重要な項目とはみなされていません。総合財務諸表第8項付記1は会社の重要な会計政策を記述しており、これらの政策は私たちの重要な会計推定と一緒に読まなければならない。

経営陣は、総合財務諸表を作成する際に、取引相手のリスク、長期資産減価、営業権と権益法投資の調整、および不確定な税務状況を含む、いつでも販売可能な在庫と商品派生契約の会計処理を、重大な見積もりと仮定に関連していると信じている。

いつでも販売できる在庫とデリバティブ契約

いつでも販売可能な在庫(“RMI”)は、その商品特性、広範な市場および定価メカニズムによって公正価値に近い正味価値を一覧表示することができる。同社はすべての商品とエタノールの長期売買契約,場外商品とエタノール契約および取引所取引の先物とオプション契約を市場取引している。商品在庫の全体的な市場流動性と活発度は高く,市場価値は規制されている商品取引所と同じ商品の価格を参考にして決定されており(主に輸送コストに応じて調整されている),会社のRMIは重大な追加処理を行うことなく販売可能である。同社は、長期売買契約および取引所取引および場外取引契約(例えば、国際スワップ取引業者協会が通常使用するデリバティブ)を使用する。経営陣は、現地市場の違いに基づいて調整した取引所見積と、長期と場外契約の場合の取引相手不履行リスクに基づいて公正価値を推定する。リスクの大きさおよびそれによる契約公正価値への影響は、契約タイプと取引相手タイプによって異なる。リスクが高いと考えられる特定の顧客を除いて、同社はその四半期不履行リスク評価において、契約タイプ別に契約総数を見る。リスクが高いと考えられる顧客に対して、会社は過去の歴史と現在の状況に関する事実に基づいて業績を仮定する。公正価値変動は総合経営報告書に販売コストと販売収入の構成要素として入金される。

アンダーソンファミリー,Inc.|2022 Form 10-K|23

長期資産減価、商業権、 権益法投資

同社の各業務部門は高度資本集約型であり、大量の投資が必要だ。イベントや環境変化が発生して資産の帳簿価値が回収できない可能性がある限り,長期資産の減価テストを行う。これは、未割引の予測キャッシュフロー(利息を含まない)に基づいて回収可能性を評価することによって達成される。ある資産グループが減値とみなされた場合,確認すべき減価損失は,その資産グループの帳票金額がその公正価値を超えた金額で計測される

営業権は報告部門レベルで減値テストを行い、報告部門レベルは経営部門或いは経営部門より低いレベルである。減値の量子化審査は,将来のキャッシュフローの推定と,市場に基づく方法を考慮した。私たちの将来のキャッシュフローの推定は、運営コスト、資産寿命、潜在的な処分収益、予算、長期計画を含む一連の仮定に基づいている。市場に基づく方法で経済状況とリスクを反映した上場企業の業績を比較し、推定された企業価値を計算する。これらの要因は、連結財務諸表付記17“営業権および無形資産”においてより詳細に論じられている。

私たちの年間営業権減価テストは毎年10月1日に行われ、詳細については総合財務諸表付記17に掲載されています。

また、同社はいくつかの会社の投資を持っており、これらの投資は権益会計方法を用いて会計計算を行っている。当社はその投資を審査して、投資の推定公正価値が当社の非一時的な帳簿価値よりも低いレベルに低下したかどうかを決定する。過去と現在の業績を考慮する以外に、このような審査は管理層の未来の業績推定に基づく予測利益を考慮し、市場或いはその他の収益方法を採用して公正な価値を推定することを考慮する

管理層は公正価値を推定する時にいくつかの重要な要素を考慮し、業務の期待財務見通し、会社株価の変化、絶えず変化する市場状況が財務業績と期待未来のキャッシュフローに与える影響、地政学環境とその他の要素を含む。上記のいずれの要因の悪化も、より低い公正な価値評価をもたらす可能性があり、それにより、将来の減価費用をもたらす可能性がある。具体的には、実際の結果は会社の予測とは異なる可能性があり、このような変化は重大で不利である可能性があり、結論が非現金減価費用をもたらす可能性があるため、将来の減価テストの必要性をトリガする可能性がある。

不確定税収状況

不確定税務状況の確認と測定に関する結論は重大な見積もりと経営陣の判断に関連し、“国税法”、関連法規、税務判例法と前年の監査決算に対する複雑な考慮を含む。所得税の不確実性を計上するために、当社は税務頭寸の技術的価値に基づいてその頭寸の可能性を評価し、最大収益と可能性の程度に関する後続計量を行い、総合財務諸表で確認する収益(あれば)を決定する

Andersons,Inc.|2022 Form 10-K|24

第七A項。市場リスクの定量的·定性的開示について

当社の市場リスクに敏感なツールと頭寸に固有の市場リスクは、以下で検討する商品価格、外貨為替レート、金利の不利な変化による潜在的損失である。

大口商品価格

会社の毎日の商品純頭寸は在庫、関連売買契約、取引所取引先物と場外取引契約を含む。持倉の公正価値は先物市場の見積もりによって各純頭寸を推定することによって、各商品に対して計算した公正価値の総和である。当社は、保有倉の限度額と潜在市場価格変動がこれらの持倉に与える影響を毎日審査することを含むリスク開放を管理·制限するための制御措置を制定した。

すでに敏感性分析を行い、当社がその商品先物に対する純頭寸の市場リスクを予測する準備ができている。市場リスクは、市場オファーが10%の不利な変動が発生したことを仮定した公正価値の潜在損失と推定される。この分析の結果は,実際の結果とは異なる可能性があり,以下のようになる

| | | | | | | | | | | |

| 十二月三十一日 |

| (単位:千) | 2022 | | 2021 |

| 商品が多い(空)倉庫 | $ | (8,810) | | | $ | 10,987 | |

| 市場リスク | (881) | | | 1,099 | |

外貨?外貨

同社は米国以外に子会社を設立し、現地通貨を機能通貨としている。外貨為替レート変動に関するリスクを低減するため、当社は主にユーロ、ポンド、メキシコペソ、スイスフラン、エジプトポンド、カナダドル建ての取引に関する外貨頭寸をできるだけ減らすための両替契約を締結した。これらの通貨は日常的な商業取引が発生する主要な機能通貨または現地通貨を代表する。同社は外国子会社や付属会社に無期限投資する金額のヘッジとして両替契約を使用しない。使用する通貨交換契約には,長期契約,銀行とのスワップ契約,取引所取引の先物契約,場外オプションがある.このような契約の時価変化は関連取引通貨の価格変化と高度に関連している。外貨為替レートに10%の不利な変動があると仮定すると、このような純通貨の公平価値の潜在的損失は重大ではない。

金利.金利

当社の長期債務の公正価値は、当社が現在増加している借入金金利と類似タイプの借入金手配の信用格付けに基づいて、見積市場価格或いは将来の現金流量を割引して推定したものである。市場リスクは金利の0.5%低下による公正価値の増加を仮定することであり、現在以下のように概説する

| | | | | | | | | | | |

| 十二月三十一日 |

| (単位:千) | 2022 | | 2021 |

| 現在の満期日を含む長期債務の公正価値 | $ | 595,705 | | | $ | 650,765 | |

| 公正価値が帳簿価値を超える | (10,087) | | | 13,795 | |

| 市場リスク | 4,707 | | | 6,648 | |