colm-20221231虚像2022会計年度十二月三十一日0001050797P 1 Y00010507972022-01-012022-12-3100010507972022-06-30ISO 4217:ドル00010507972023-02-10Xbrli:共有00010507972022-12-3100010507972021-12-3100010507972021-01-012021-12-3100010507972020-01-012020-12-31ISO 4217:ドルXbrli:共有00010507972020-12-3100010507972019-12-310001050797アメリカ-公認会計基準:前払いメンバーを保留2020-01-012020-12-310001050797アメリカ公認会計原則:他の総合収入メンバーを累計2020-01-012020-12-310001050797アメリカ-アメリカ公認会計基準:普通株式メンバー2020-01-012020-12-310001050797アメリカ-アメリカ公認会計基準:普通株式メンバー2020-12-310001050797アメリカ-公認会計基準:前払いメンバーを保留2020-12-310001050797アメリカ公認会計原則:他の総合収入メンバーを累計2020-12-310001050797アメリカ-公認会計基準:前払いメンバーを保留2021-01-012021-12-310001050797アメリカ公認会計原則:他の総合収入メンバーを累計2021-01-012021-12-310001050797アメリカ-アメリカ公認会計基準:普通株式メンバー2021-01-012021-12-310001050797アメリカ-アメリカ公認会計基準:普通株式メンバー2021-12-310001050797アメリカ-公認会計基準:前払いメンバーを保留2021-12-310001050797アメリカ公認会計原則:他の総合収入メンバーを累計2021-12-310001050797アメリカ-公認会計基準:前払いメンバーを保留2022-01-012022-12-310001050797アメリカ公認会計原則:他の総合収入メンバーを累計2022-01-012022-12-310001050797アメリカ-アメリカ公認会計基準:普通株式メンバー2022-01-012022-12-310001050797アメリカ-アメリカ公認会計基準:普通株式メンバー2022-12-310001050797アメリカ-公認会計基準:前払いメンバーを保留2022-12-310001050797アメリカ公認会計原則:他の総合収入メンバーを累計2022-12-310001050797アメリカ-公認会計基準:地方性改善メンバー2022-01-012022-12-310001050797SRT:最小メンバ数US-GAAP:改善メンバーの構築と構築2022-01-012022-12-310001050797SRT:最大メンバ数US-GAAP:改善メンバーの構築と構築2022-01-012022-12-310001050797アメリカ-GAAP:機械とデバイスのメンバーSRT:最小メンバ数2022-01-012022-12-310001050797アメリカ-GAAP:機械とデバイスのメンバーSRT:最大メンバ数2022-01-012022-12-310001050797アメリカ-公認会計基準:リース改善メンバー2022-01-012022-12-310001050797SRT:最小メンバ数2022-01-012022-12-310001050797SRT:最大メンバ数2022-01-012022-12-310001050797SRT:最小メンバ数2022-12-310001050797SRT:最大メンバ数2022-12-310001050797アメリカ公認会計基準:ライセンスメンバー2022-01-012022-12-31Xbrli:純Colm:細分化市場0001050797コルム:設備部品と設備メンバー国:アメリカ2022-01-012022-12-310001050797コルム:ラテンアメリカ系アメリカ人とアジア太平洋のメンバーコルム:設備部品と設備メンバー2022-01-012022-12-310001050797アメリカ-GAAP:ヨーロッパ中東アフリカメンバーコルム:設備部品と設備メンバー2022-01-012022-12-310001050797国:カリフォルニア州コルム:設備部品と設備メンバー2022-01-012022-12-310001050797コルム:設備部品と設備メンバー2022-01-012022-12-310001050797コルム:足踏みメンバー国:アメリカ2022-01-012022-12-310001050797コルム:ラテンアメリカ系アメリカ人とアジア太平洋のメンバーコルム:足踏みメンバー2022-01-012022-12-310001050797コルム:足踏みメンバーアメリカ-GAAP:ヨーロッパ中東アフリカメンバー2022-01-012022-12-310001050797国:カリフォルニア州コルム:足踏みメンバー2022-01-012022-12-310001050797コルム:足踏みメンバー2022-01-012022-12-310001050797国:アメリカ2022-01-012022-12-310001050797コルム:ラテンアメリカ系アメリカ人とアジア太平洋のメンバー2022-01-012022-12-310001050797アメリカ-GAAP:ヨーロッパ中東アフリカメンバー2022-01-012022-12-310001050797国:カリフォルニア州2022-01-012022-12-310001050797米国-GAAP:SalesChannelThroughIntermediaryMembers国:アメリカ2022-01-012022-12-310001050797コルム:ラテンアメリカ系アメリカ人とアジア太平洋のメンバー米国-GAAP:SalesChannelThroughIntermediaryMembers2022-01-012022-12-310001050797アメリカ-GAAP:ヨーロッパ中東アフリカメンバー米国-GAAP:SalesChannelThroughIntermediaryMembers2022-01-012022-12-310001050797国:カリフォルニア州米国-GAAP:SalesChannelThroughIntermediaryMembers2022-01-012022-12-310001050797米国-GAAP:SalesChannelThroughIntermediaryMembers2022-01-012022-12-310001050797米国-GAAP:SalesChannelDirectlyToConsumer Member国:アメリカ2022-01-012022-12-310001050797コルム:ラテンアメリカ系アメリカ人とアジア太平洋のメンバー米国-GAAP:SalesChannelDirectlyToConsumer Member2022-01-012022-12-310001050797米国-GAAP:SalesChannelDirectlyToConsumer Memberアメリカ-GAAP:ヨーロッパ中東アフリカメンバー2022-01-012022-12-310001050797国:カリフォルニア州米国-GAAP:SalesChannelDirectlyToConsumer Member2022-01-012022-12-310001050797米国-GAAP:SalesChannelDirectlyToConsumer Member2022-01-012022-12-310001050797コルム:設備部品と設備メンバー国:アメリカ2021-01-012021-12-310001050797コルム:ラテンアメリカ系アメリカ人とアジア太平洋のメンバーコルム:設備部品と設備メンバー2021-01-012021-12-310001050797アメリカ-GAAP:ヨーロッパ中東アフリカメンバーコルム:設備部品と設備メンバー2021-01-012021-12-310001050797国:カリフォルニア州コルム:設備部品と設備メンバー2021-01-012021-12-310001050797コルム:設備部品と設備メンバー2021-01-012021-12-310001050797コルム:足踏みメンバー国:アメリカ2021-01-012021-12-310001050797コルム:ラテンアメリカ系アメリカ人とアジア太平洋のメンバーコルム:足踏みメンバー2021-01-012021-12-310001050797コルム:足踏みメンバーアメリカ-GAAP:ヨーロッパ中東アフリカメンバー2021-01-012021-12-310001050797国:カリフォルニア州コルム:足踏みメンバー2021-01-012021-12-310001050797コルム:足踏みメンバー2021-01-012021-12-310001050797国:アメリカ2021-01-012021-12-310001050797コルム:ラテンアメリカ系アメリカ人とアジア太平洋のメンバー2021-01-012021-12-310001050797アメリカ-GAAP:ヨーロッパ中東アフリカメンバー2021-01-012021-12-310001050797国:カリフォルニア州2021-01-012021-12-310001050797米国-GAAP:SalesChannelThroughIntermediaryMembers国:アメリカ2021-01-012021-12-310001050797コルム:ラテンアメリカ系アメリカ人とアジア太平洋のメンバー米国-GAAP:SalesChannelThroughIntermediaryMembers2021-01-012021-12-310001050797アメリカ-GAAP:ヨーロッパ中東アフリカメンバー米国-GAAP:SalesChannelThroughIntermediaryMembers2021-01-012021-12-310001050797国:カリフォルニア州米国-GAAP:SalesChannelThroughIntermediaryMembers2021-01-012021-12-310001050797米国-GAAP:SalesChannelThroughIntermediaryMembers2021-01-012021-12-310001050797米国-GAAP:SalesChannelDirectlyToConsumer Member国:アメリカ2021-01-012021-12-310001050797コルム:ラテンアメリカ系アメリカ人とアジア太平洋のメンバー米国-GAAP:SalesChannelDirectlyToConsumer Member2021-01-012021-12-310001050797米国-GAAP:SalesChannelDirectlyToConsumer Memberアメリカ-GAAP:ヨーロッパ中東アフリカメンバー2021-01-012021-12-310001050797国:カリフォルニア州米国-GAAP:SalesChannelDirectlyToConsumer Member2021-01-012021-12-310001050797米国-GAAP:SalesChannelDirectlyToConsumer Member2021-01-012021-12-310001050797コルム:設備部品と設備メンバー国:アメリカ2020-01-012020-12-310001050797コルム:ラテンアメリカ系アメリカ人とアジア太平洋のメンバーコルム:設備部品と設備メンバー2020-01-012020-12-310001050797アメリカ-GAAP:ヨーロッパ中東アフリカメンバーコルム:設備部品と設備メンバー2020-01-012020-12-310001050797国:カリフォルニア州コルム:設備部品と設備メンバー2020-01-012020-12-310001050797コルム:設備部品と設備メンバー2020-01-012020-12-310001050797コルム:足踏みメンバー国:アメリカ2020-01-012020-12-310001050797コルム:ラテンアメリカ系アメリカ人とアジア太平洋のメンバーコルム:足踏みメンバー2020-01-012020-12-310001050797コルム:足踏みメンバーアメリカ-GAAP:ヨーロッパ中東アフリカメンバー2020-01-012020-12-310001050797国:カリフォルニア州コルム:足踏みメンバー2020-01-012020-12-310001050797コルム:足踏みメンバー2020-01-012020-12-310001050797国:アメリカ2020-01-012020-12-310001050797コルム:ラテンアメリカ系アメリカ人とアジア太平洋のメンバー2020-01-012020-12-310001050797アメリカ-GAAP:ヨーロッパ中東アフリカメンバー2020-01-012020-12-310001050797国:カリフォルニア州2020-01-012020-12-310001050797米国-GAAP:SalesChannelThroughIntermediaryMembers国:アメリカ2020-01-012020-12-310001050797コルム:ラテンアメリカ系アメリカ人とアジア太平洋のメンバー米国-GAAP:SalesChannelThroughIntermediaryMembers2020-01-012020-12-310001050797アメリカ-GAAP:ヨーロッパ中東アフリカメンバー米国-GAAP:SalesChannelThroughIntermediaryMembers2020-01-012020-12-310001050797国:カリフォルニア州米国-GAAP:SalesChannelThroughIntermediaryMembers2020-01-012020-12-310001050797米国-GAAP:SalesChannelThroughIntermediaryMembers2020-01-012020-12-310001050797米国-GAAP:SalesChannelDirectlyToConsumer Member国:アメリカ2020-01-012020-12-310001050797コルム:ラテンアメリカ系アメリカ人とアジア太平洋のメンバー米国-GAAP:SalesChannelDirectlyToConsumer Member2020-01-012020-12-310001050797米国-GAAP:SalesChannelDirectlyToConsumer Memberアメリカ-GAAP:ヨーロッパ中東アフリカメンバー2020-01-012020-12-310001050797国:カリフォルニア州米国-GAAP:SalesChannelDirectlyToConsumer Member2020-01-012020-12-310001050797米国-GAAP:SalesChannelDirectlyToConsumer Member2020-01-012020-12-310001050797アメリカ-公認会計基準:販売一般と管理費用メンバーアメリカ公認会計基準:売掛金メンバー米国-公認会計基準:信用集中度リスクメンバー2022-01-012022-12-310001050797アメリカ-公認会計基準:販売一般と管理費用メンバーアメリカ公認会計基準:売掛金メンバー米国-公認会計基準:信用集中度リスクメンバー2021-01-012021-12-310001050797アメリカ-公認会計基準:土地と土地改善メンバー2022-12-310001050797アメリカ-公認会計基準:土地と土地改善メンバー2021-12-310001050797US-GAAP:改善メンバーの構築と構築2022-12-310001050797US-GAAP:改善メンバーの構築と構築2021-12-310001050797アメリカ-GAAP:機械とデバイスのメンバー2022-12-310001050797アメリカ-GAAP:機械とデバイスのメンバー2021-12-310001050797アメリカ-GAAP:家具と固定機器のメンバー2022-12-310001050797アメリカ-GAAP:家具と固定機器のメンバー2021-12-310001050797アメリカ-公認会計基準:リース改善メンバー2022-12-310001050797アメリカ-公認会計基準:リース改善メンバー2021-12-310001050797アメリカ-アメリカ公認会計基準:建設中のメンバー2022-12-310001050797アメリカ-アメリカ公認会計基準:建設中のメンバー2021-12-310001050797コルム:特許と調達技術のメンバー2022-12-310001050797コルム:特許と調達技術のメンバー2021-12-310001050797US-GAAP:クライアント関係メンバ2022-12-310001050797US-GAAP:クライアント関係メンバ2021-12-310001050797米国-GAAP:国内信用限度額のメンバー通貨:ドル2022-12-310001050797SRT:ヨーロッパメンバ通貨:ユーロ2022-12-310001050797SRT:ヨーロッパメンバ通貨:ドル2022-12-310001050797COLM:FourZeroOneKProfitSharingPlanMember2022-01-012022-12-310001050797COLM:FourZeroOneKProfitSharingPlanMember2021-01-012021-12-310001050797COLM:FourZeroOneKProfitSharingPlanMember2020-01-012020-12-310001050797米国-GAAP:他の非現在の資産メンバコルム:延期補償計画のメンバー2022-12-310001050797米国-GAAP:他の非現在の資産メンバコルム:延期補償計画のメンバー2021-12-310001050797米国-GAAP:ShortTermInvestmentsメンバーコルム:延期補償計画のメンバー2022-12-310001050797米国-GAAP:ShortTermInvestmentsメンバーコルム:延期補償計画のメンバー2021-12-310001050797コルム:A 2020 PlanMembers2022-12-310001050797米国-GAAP:販売コストメンバー2022-01-012022-12-310001050797米国-GAAP:販売コストメンバー2021-01-012021-12-310001050797米国-GAAP:販売コストメンバー2020-01-012020-12-310001050797アメリカ-公認会計基準:一般と行政費用メンバー2022-01-012022-12-310001050797アメリカ-公認会計基準:一般と行政費用メンバー2021-01-012021-12-310001050797アメリカ-公認会計基準:一般と行政費用メンバー2020-01-012020-12-310001050797米国-公認会計基準:株式オプションメンバー2022-01-012022-12-310001050797米国-公認会計基準:株式オプションメンバー2021-01-012021-12-310001050797米国-公認会計基準:株式オプションメンバー2020-01-012020-12-3100010507972019-01-012019-12-310001050797米国-公認会計基準:株式オプションメンバー2022-12-310001050797米国-GAAP:制限株式単位RSUメンバー2022-01-012022-12-310001050797米国-GAAP:制限株式単位RSUメンバー2021-01-012021-12-310001050797米国-GAAP:制限株式単位RSUメンバー2020-01-012020-12-310001050797米国-GAAP:制限株式単位RSUメンバー2019-12-310001050797米国-GAAP:制限株式単位RSUメンバー2020-12-310001050797米国-GAAP:制限株式単位RSUメンバー2021-12-310001050797米国-GAAP:制限株式単位RSUメンバー2022-12-310001050797米国-GAAP:累計純未現金投資GainLossMembers2019-12-310001050797US-GAAP:NetGainLossFromDesignatedOr QualifyingCashFlowHedgesMemberを累積2019-12-310001050797米国-GAAP:累積換算調整メンバー2019-12-310001050797米国-GAAP:累計純未現金投資GainLossMembers2020-01-012020-12-310001050797US-GAAP:NetGainLossFromDesignatedOr QualifyingCashFlowHedgesMemberを累積2020-01-012020-12-310001050797米国-GAAP:累積換算調整メンバー2020-01-012020-12-310001050797米国-GAAP:累計純未現金投資GainLossMembers2020-12-310001050797US-GAAP:NetGainLossFromDesignatedOr QualifyingCashFlowHedgesMemberを累積2020-12-310001050797米国-GAAP:累積換算調整メンバー2020-12-310001050797米国-GAAP:累計純未現金投資GainLossMembers2021-01-012021-12-310001050797US-GAAP:NetGainLossFromDesignatedOr QualifyingCashFlowHedgesMemberを累積2021-01-012021-12-310001050797米国-GAAP:累積換算調整メンバー2021-01-012021-12-310001050797米国-GAAP:累計純未現金投資GainLossMembers2021-12-310001050797US-GAAP:NetGainLossFromDesignatedOr QualifyingCashFlowHedgesMemberを累積2021-12-310001050797米国-GAAP:累積換算調整メンバー2021-12-310001050797米国-GAAP:累計純未現金投資GainLossMembers2022-01-012022-12-310001050797US-GAAP:NetGainLossFromDesignatedOr QualifyingCashFlowHedgesMemberを累積2022-01-012022-12-310001050797米国-GAAP:累積換算調整メンバー2022-01-012022-12-310001050797米国-GAAP:累計純未現金投資GainLossMembers2022-12-310001050797US-GAAP:NetGainLossFromDesignatedOr QualifyingCashFlowHedgesMemberを累積2022-12-310001050797米国-GAAP:累積換算調整メンバー2022-12-310001050797Colm:UnitedStatesのメンバー2022-01-012022-12-310001050797Colm:UnitedStatesのメンバー2021-01-012021-12-310001050797Colm:UnitedStatesのメンバー2020-01-012020-12-310001050797コルム:ラテンアメリカ系アメリカ人とアジア太平洋のメンバー2022-01-012022-12-310001050797コルム:ラテンアメリカ系アメリカ人とアジア太平洋のメンバー2021-01-012021-12-310001050797コルム:ラテンアメリカ系アメリカ人とアジア太平洋のメンバー2020-01-012020-12-310001050797コルム:ヨーロッパ中東アフリカのメンバーは2022-01-012022-12-310001050797コルム:ヨーロッパ中東アフリカのメンバーは2021-01-012021-12-310001050797コルム:ヨーロッパ中東アフリカのメンバーは2020-01-012020-12-310001050797コルム:カナダのメンバー2022-01-012022-12-310001050797コルム:カナダのメンバー2021-01-012021-12-310001050797コルム:カナダのメンバー2020-01-012020-12-310001050797アメリカ公認会計基準:運営部門メンバーColm:UnitedStatesのメンバー2022-01-012022-12-310001050797アメリカ公認会計基準:運営部門メンバーColm:UnitedStatesのメンバー2021-01-012021-12-310001050797アメリカ公認会計基準:運営部門メンバーColm:UnitedStatesのメンバー2020-01-012020-12-310001050797コルム:ラテンアメリカ系アメリカ人とアジア太平洋のメンバーアメリカ公認会計基準:運営部門メンバー2022-01-012022-12-310001050797コルム:ラテンアメリカ系アメリカ人とアジア太平洋のメンバーアメリカ公認会計基準:運営部門メンバー2021-01-012021-12-310001050797コルム:ラテンアメリカ系アメリカ人とアジア太平洋のメンバーアメリカ公認会計基準:運営部門メンバー2020-01-012020-12-310001050797コルム:ヨーロッパ中東アフリカのメンバーはアメリカ公認会計基準:運営部門メンバー2022-01-012022-12-310001050797コルム:ヨーロッパ中東アフリカのメンバーはアメリカ公認会計基準:運営部門メンバー2021-01-012021-12-310001050797コルム:ヨーロッパ中東アフリカのメンバーはアメリカ公認会計基準:運営部門メンバー2020-01-012020-12-310001050797コルム:カナダのメンバーアメリカ公認会計基準:運営部門メンバー2022-01-012022-12-310001050797コルム:カナダのメンバーアメリカ公認会計基準:運営部門メンバー2021-01-012021-12-310001050797コルム:カナダのメンバーアメリカ公認会計基準:運営部門メンバー2020-01-012020-12-310001050797アメリカ公認会計基準:運営部門メンバー2022-01-012022-12-310001050797アメリカ公認会計基準:運営部門メンバー2021-01-012021-12-310001050797アメリカ公認会計基準:運営部門メンバー2020-01-012020-12-310001050797アメリカ-アメリカ公認会計基準:会社非部門メンバー2022-01-012022-12-310001050797アメリカ-アメリカ公認会計基準:会社非部門メンバー2021-01-012021-12-310001050797アメリカ-アメリカ公認会計基準:会社非部門メンバー2020-01-012020-12-310001050797Colm:UnitedStatesのメンバー2022-12-310001050797Colm:UnitedStatesのメンバー2021-12-310001050797コルム:ラテンアメリカ系アメリカ人とアジア太平洋のメンバー2022-12-310001050797コルム:ラテンアメリカ系アメリカ人とアジア太平洋のメンバー2021-12-310001050797コルム:ヨーロッパ中東アフリカのメンバーは2022-12-310001050797コルム:ヨーロッパ中東アフリカのメンバーは2021-12-310001050797コルム:カナダのメンバー2022-12-310001050797コルム:カナダのメンバー2021-12-310001050797国:アメリカ2022-12-310001050797国:アメリカ2021-12-310001050797国:カリフォルニア州2022-12-310001050797国:カリフォルニア州2021-12-310001050797コルム:他の全ての国·地域のメンバーは2022-12-310001050797コルム:他の全ての国·地域のメンバーは2021-12-310001050797US-GAAP:DesignatedAsHedgingInstrumentMemberアメリカ-公認会計基準:外国為替長期メンバー2022-12-310001050797US-GAAP:DesignatedAsHedgingInstrumentMemberアメリカ-公認会計基準:外国為替長期メンバー2021-12-310001050797米国-公認会計基準:非指定メンバーアメリカ-公認会計基準:外国為替長期メンバー2022-12-310001050797米国-公認会計基準:非指定メンバーアメリカ-公認会計基準:外国為替長期メンバー2021-12-310001050797US-GAAP:DesignatedAsHedgingInstrumentMemberアメリカ-GAAP:前払い費用と他の現在の資産メンバー米国-公認会計基準:長期契約メンバーアメリカ公認会計基準:キャッシュフローヘッジメンバー2022-12-310001050797US-GAAP:DesignatedAsHedgingInstrumentMemberアメリカ-GAAP:前払い費用と他の現在の資産メンバー米国-公認会計基準:長期契約メンバーアメリカ公認会計基準:キャッシュフローヘッジメンバー2021-12-310001050797米国-GAAP:他の非現在の資産メンバUS-GAAP:DesignatedAsHedgingInstrumentMember米国-公認会計基準:長期契約メンバーアメリカ公認会計基準:キャッシュフローヘッジメンバー2022-12-310001050797米国-GAAP:他の非現在の資産メンバUS-GAAP:DesignatedAsHedgingInstrumentMember米国-公認会計基準:長期契約メンバーアメリカ公認会計基準:キャッシュフローヘッジメンバー2021-12-310001050797US-GAAP:DesignatedAsHedgingInstrumentMember米国-公認会計基準:長期契約メンバーアメリカ公認会計基準:キャッシュフローヘッジメンバーアメリカ公認会計基準:負債メンバーを計算すべき2022-12-310001050797US-GAAP:DesignatedAsHedgingInstrumentMember米国-公認会計基準:長期契約メンバーアメリカ公認会計基準:キャッシュフローヘッジメンバーアメリカ公認会計基準:負債メンバーを計算すべき2021-12-310001050797コルム:他の長期的責任者はUS-GAAP:DesignatedAsHedgingInstrumentMember米国-公認会計基準:長期契約メンバーアメリカ公認会計基準:キャッシュフローヘッジメンバー2022-12-310001050797コルム:他の長期的責任者はUS-GAAP:DesignatedAsHedgingInstrumentMember米国-公認会計基準:長期契約メンバーアメリカ公認会計基準:キャッシュフローヘッジメンバー2021-12-310001050797アメリカ-GAAP:前払い費用と他の現在の資産メンバー米国-公認会計基準:非指定メンバー米国-公認会計基準:長期契約メンバー2022-12-310001050797アメリカ-GAAP:前払い費用と他の現在の資産メンバー米国-公認会計基準:非指定メンバー米国-公認会計基準:長期契約メンバー2021-12-310001050797米国-公認会計基準:非指定メンバー米国-公認会計基準:長期契約メンバーアメリカ公認会計基準:負債メンバーを計算すべき2022-12-310001050797米国-公認会計基準:非指定メンバー米国-公認会計基準:長期契約メンバーアメリカ公認会計基準:負債メンバーを計算すべき2021-12-310001050797US-GAAP:DesignatedAsHedgingInstrumentMemberアメリカ公認会計基準:キャッシュフローヘッジメンバー2022-01-012022-12-310001050797US-GAAP:DesignatedAsHedgingInstrumentMemberアメリカ公認会計基準:キャッシュフローヘッジメンバー2021-01-012021-12-310001050797US-GAAP:DesignatedAsHedgingInstrumentMemberアメリカ公認会計基準:キャッシュフローヘッジメンバー2020-01-012020-12-310001050797US-GAAP:DesignatedAsHedgingInstrumentMemberアメリカ-アメリカ公認会計基準:販売メンバーアメリカ公認会計基準:キャッシュフローヘッジメンバー2022-01-012022-12-310001050797US-GAAP:DesignatedAsHedgingInstrumentMemberアメリカ-アメリカ公認会計基準:販売メンバーアメリカ公認会計基準:キャッシュフローヘッジメンバー2021-01-012021-12-310001050797US-GAAP:DesignatedAsHedgingInstrumentMemberアメリカ-アメリカ公認会計基準:販売メンバーアメリカ公認会計基準:キャッシュフローヘッジメンバー2020-01-012020-12-310001050797米国-GAAP:販売コストメンバーUS-GAAP:DesignatedAsHedgingInstrumentMemberアメリカ公認会計基準:キャッシュフローヘッジメンバー2022-01-012022-12-310001050797米国-GAAP:販売コストメンバーUS-GAAP:DesignatedAsHedgingInstrumentMemberアメリカ公認会計基準:キャッシュフローヘッジメンバー2021-01-012021-12-310001050797米国-GAAP:販売コストメンバーUS-GAAP:DesignatedAsHedgingInstrumentMemberアメリカ公認会計基準:キャッシュフローヘッジメンバー2020-01-012020-12-310001050797US-GAAP:DesignatedAsHedgingInstrumentMemberアメリカ-公認会計基準:その他の非運営収入支出メンバーアメリカ公認会計基準:キャッシュフローヘッジメンバー2022-01-012022-12-310001050797US-GAAP:DesignatedAsHedgingInstrumentMemberアメリカ-公認会計基準:その他の非運営収入支出メンバーアメリカ公認会計基準:キャッシュフローヘッジメンバー2021-01-012021-12-310001050797US-GAAP:DesignatedAsHedgingInstrumentMemberアメリカ-公認会計基準:その他の非運営収入支出メンバーアメリカ公認会計基準:キャッシュフローヘッジメンバー2020-01-012020-12-310001050797米国-公認会計基準:非指定メンバーアメリカ-公認会計基準:その他の非運営収入支出メンバー2022-01-012022-12-310001050797米国-公認会計基準:非指定メンバーアメリカ-公認会計基準:その他の非運営収入支出メンバー2021-01-012021-12-310001050797米国-公認会計基準:非指定メンバーアメリカ-公認会計基準:その他の非運営収入支出メンバー2020-01-012020-12-310001050797アメリカ-公認会計基準:公正価値入力レベル1メンバーアメリカ公認会計基準:MoneyMarketFundsMembersアメリカ公認会計基準:現金等価物メンバー2022-12-310001050797アメリカ公認会計基準:MoneyMarketFundsMembersアメリカ公認会計基準:現金等価物メンバーアメリカ-公認会計基準:公正価値入力レベル2メンバー2022-12-310001050797アメリカ公認会計基準:MoneyMarketFundsMembersアメリカ-公認会計基準:公正価値投入レベル3メンバーアメリカ公認会計基準:現金等価物メンバー2022-12-310001050797アメリカ公認会計基準:MoneyMarketFundsMembersアメリカ公認会計基準:現金等価物メンバー2022-12-310001050797米国-GAAP:ShortTermInvestmentsメンバーアメリカ-公認会計基準:公正価値入力レベル1メンバーアメリカ公認会計基準:MoneyMarketFundsMembers2022-12-310001050797米国-GAAP:ShortTermInvestmentsメンバーアメリカ公認会計基準:MoneyMarketFundsMembersアメリカ-公認会計基準:公正価値入力レベル2メンバー2022-12-310001050797米国-GAAP:ShortTermInvestmentsメンバーアメリカ公認会計基準:MoneyMarketFundsMembersアメリカ-公認会計基準:公正価値投入レベル3メンバー2022-12-310001050797米国-GAAP:ShortTermInvestmentsメンバーアメリカ公認会計基準:MoneyMarketFundsMembers2022-12-310001050797米国-GAAP:ShortTermInvestmentsメンバー米国-公認会計基準:共同基金メンバーアメリカ-公認会計基準:公正価値入力レベル1メンバー2022-12-310001050797米国-GAAP:ShortTermInvestmentsメンバー米国-公認会計基準:共同基金メンバーアメリカ-公認会計基準:公正価値入力レベル2メンバー2022-12-310001050797米国-GAAP:ShortTermInvestmentsメンバー米国-公認会計基準:共同基金メンバーアメリカ-公認会計基準:公正価値投入レベル3メンバー2022-12-310001050797米国-GAAP:ShortTermInvestmentsメンバー米国-公認会計基準:共同基金メンバー2022-12-310001050797アメリカ-公認会計基準:公正価値入力レベル1メンバー米国-公認会計基準:その他の現在の資産メンバー米国-GAAP:派生金融商品資産のメンバー2022-12-310001050797米国-公認会計基準:その他の現在の資産メンバー米国-GAAP:派生金融商品資産のメンバーアメリカ-公認会計基準:公正価値入力レベル2メンバー2022-12-310001050797アメリカ-公認会計基準:公正価値投入レベル3メンバー米国-公認会計基準:その他の現在の資産メンバー米国-GAAP:派生金融商品資産のメンバー2022-12-310001050797米国-公認会計基準:その他の現在の資産メンバー米国-GAAP:派生金融商品資産のメンバー2022-12-310001050797米国-GAAP:他の非現在の資産メンバアメリカ-公認会計基準:公正価値入力レベル1メンバーアメリカ公認会計基準:MoneyMarketFundsMembers2022-12-310001050797米国-GAAP:他の非現在の資産メンバアメリカ公認会計基準:MoneyMarketFundsMembersアメリカ-公認会計基準:公正価値入力レベル2メンバー2022-12-310001050797米国-GAAP:他の非現在の資産メンバアメリカ公認会計基準:MoneyMarketFundsMembersアメリカ-公認会計基準:公正価値投入レベル3メンバー2022-12-310001050797米国-GAAP:他の非現在の資産メンバアメリカ公認会計基準:MoneyMarketFundsMembers2022-12-310001050797米国-GAAP:他の非現在の資産メンバ米国-公認会計基準:共同基金メンバーアメリカ-公認会計基準:公正価値入力レベル1メンバー2022-12-310001050797米国-GAAP:他の非現在の資産メンバ米国-公認会計基準:共同基金メンバーアメリカ-公認会計基準:公正価値入力レベル2メンバー2022-12-310001050797米国-GAAP:他の非現在の資産メンバ米国-公認会計基準:共同基金メンバーアメリカ-公認会計基準:公正価値投入レベル3メンバー2022-12-310001050797米国-GAAP:他の非現在の資産メンバ米国-公認会計基準:共同基金メンバー2022-12-310001050797米国-GAAP:他の非現在の資産メンバアメリカ-公認会計基準:公正価値入力レベル1メンバー米国-GAAP:派生金融商品資産のメンバー2022-12-310001050797米国-GAAP:他の非現在の資産メンバ米国-GAAP:派生金融商品資産のメンバーアメリカ-公認会計基準:公正価値入力レベル2メンバー2022-12-310001050797米国-GAAP:他の非現在の資産メンバアメリカ-公認会計基準:公正価値投入レベル3メンバー米国-GAAP:派生金融商品資産のメンバー2022-12-310001050797米国-GAAP:他の非現在の資産メンバ米国-GAAP:派生金融商品資産のメンバー2022-12-310001050797アメリカ-公認会計基準:公正価値入力レベル1メンバー2022-12-310001050797アメリカ-公認会計基準:公正価値入力レベル2メンバー2022-12-310001050797アメリカ-公認会計基準:公正価値投入レベル3メンバー2022-12-310001050797アメリカ-公認会計基準:公正価値入力レベル1メンバーアメリカ公認会計基準:派生金融商品責任メンバーアメリカ公認会計基準:負債メンバーを計算すべき2022-12-310001050797アメリカ公認会計基準:派生金融商品責任メンバーアメリカ公認会計基準:負債メンバーを計算すべきアメリカ-公認会計基準:公正価値入力レベル2メンバー2022-12-310001050797アメリカ公認会計基準:派生金融商品責任メンバーアメリカ-公認会計基準:公正価値投入レベル3メンバーアメリカ公認会計基準:負債メンバーを計算すべき2022-12-310001050797アメリカ公認会計基準:派生金融商品責任メンバーアメリカ公認会計基準:負債メンバーを計算すべき2022-12-310001050797アメリカ-公認会計基準:公正価値入力レベル1メンバーアメリカ公認会計基準:派生金融商品責任メンバー米国-公認会計基準:その他の非現在の責任メンバー2022-12-310001050797アメリカ公認会計基準:派生金融商品責任メンバー米国-公認会計基準:その他の非現在の責任メンバーアメリカ-公認会計基準:公正価値入力レベル2メンバー2022-12-310001050797アメリカ公認会計基準:派生金融商品責任メンバーアメリカ-公認会計基準:公正価値投入レベル3メンバー米国-公認会計基準:その他の非現在の責任メンバー2022-12-310001050797アメリカ公認会計基準:派生金融商品責任メンバー米国-公認会計基準:その他の非現在の責任メンバー2022-12-310001050797アメリカ-公認会計基準:公正価値入力レベル1メンバーアメリカ公認会計基準:MoneyMarketFundsMembersアメリカ公認会計基準:現金等価物メンバー2021-12-310001050797アメリカ公認会計基準:MoneyMarketFundsMembersアメリカ公認会計基準:現金等価物メンバーアメリカ-公認会計基準:公正価値入力レベル2メンバー2021-12-310001050797アメリカ公認会計基準:MoneyMarketFundsMembersアメリカ-公認会計基準:公正価値投入レベル3メンバーアメリカ公認会計基準:現金等価物メンバー2021-12-310001050797アメリカ公認会計基準:MoneyMarketFundsMembersアメリカ公認会計基準:現金等価物メンバー2021-12-310001050797アメリカ-公認会計基準:公正価値入力レベル1メンバーアメリカ-公認会計基準:アメリカ証券メンバーアメリカ公認会計原則:証券メンバーの販売に利用可能2021-12-310001050797アメリカ-公認会計基準:アメリカ証券メンバーアメリカ公認会計原則:証券メンバーの販売に利用可能アメリカ-公認会計基準:公正価値入力レベル2メンバー2021-12-310001050797アメリカ-公認会計基準:アメリカ証券メンバーアメリカ-公認会計基準:公正価値投入レベル3メンバーアメリカ公認会計原則:証券メンバーの販売に利用可能2021-12-310001050797アメリカ-公認会計基準:アメリカ証券メンバーアメリカ公認会計原則:証券メンバーの販売に利用可能2021-12-310001050797米国-GAAP:ShortTermInvestmentsメンバーアメリカ-公認会計基準:公正価値入力レベル1メンバーアメリカ公認会計基準:MoneyMarketFundsMembers2021-12-310001050797米国-GAAP:ShortTermInvestmentsメンバーアメリカ公認会計基準:MoneyMarketFundsMembersアメリカ-公認会計基準:公正価値入力レベル2メンバー2021-12-310001050797米国-GAAP:ShortTermInvestmentsメンバーアメリカ公認会計基準:MoneyMarketFundsMembersアメリカ-公認会計基準:公正価値投入レベル3メンバー2021-12-310001050797米国-GAAP:ShortTermInvestmentsメンバーアメリカ公認会計基準:MoneyMarketFundsMembers2021-12-310001050797米国-GAAP:ShortTermInvestmentsメンバー米国-公認会計基準:共同基金メンバーアメリカ-公認会計基準:公正価値入力レベル1メンバー2021-12-310001050797米国-GAAP:ShortTermInvestmentsメンバー米国-公認会計基準:共同基金メンバーアメリカ-公認会計基準:公正価値入力レベル2メンバー2021-12-310001050797米国-GAAP:ShortTermInvestmentsメンバー米国-公認会計基準:共同基金メンバーアメリカ-公認会計基準:公正価値投入レベル3メンバー2021-12-310001050797米国-GAAP:ShortTermInvestmentsメンバー米国-公認会計基準:共同基金メンバー2021-12-310001050797アメリカ-公認会計基準:公正価値入力レベル1メンバー米国-公認会計基準:その他の現在の資産メンバー米国-GAAP:派生金融商品資産のメンバー2021-12-310001050797米国-公認会計基準:その他の現在の資産メンバー米国-GAAP:派生金融商品資産のメンバーアメリカ-公認会計基準:公正価値入力レベル2メンバー2021-12-310001050797アメリカ-公認会計基準:公正価値投入レベル3メンバー米国-公認会計基準:その他の現在の資産メンバー米国-GAAP:派生金融商品資産のメンバー2021-12-310001050797米国-公認会計基準:その他の現在の資産メンバー米国-GAAP:派生金融商品資産のメンバー2021-12-310001050797米国-GAAP:他の非現在の資産メンバアメリカ-公認会計基準:公正価値入力レベル1メンバーアメリカ公認会計基準:MoneyMarketFundsMembers2021-12-310001050797米国-GAAP:他の非現在の資産メンバアメリカ公認会計基準:MoneyMarketFundsMembersアメリカ-公認会計基準:公正価値入力レベル2メンバー2021-12-310001050797米国-GAAP:他の非現在の資産メンバアメリカ公認会計基準:MoneyMarketFundsMembersアメリカ-公認会計基準:公正価値投入レベル3メンバー2021-12-310001050797米国-GAAP:他の非現在の資産メンバアメリカ公認会計基準:MoneyMarketFundsMembers2021-12-310001050797米国-GAAP:他の非現在の資産メンバ米国-公認会計基準:共同基金メンバーアメリカ-公認会計基準:公正価値入力レベル1メンバー2021-12-310001050797米国-GAAP:他の非現在の資産メンバ米国-公認会計基準:共同基金メンバーアメリカ-公認会計基準:公正価値入力レベル2メンバー2021-12-310001050797米国-GAAP:他の非現在の資産メンバ米国-公認会計基準:共同基金メンバーアメリカ-公認会計基準:公正価値投入レベル3メンバー2021-12-310001050797米国-GAAP:他の非現在の資産メンバ米国-公認会計基準:共同基金メンバー2021-12-310001050797米国-GAAP:他の非現在の資産メンバアメリカ-公認会計基準:公正価値入力レベル1メンバー米国-GAAP:派生金融商品資産のメンバー2021-12-310001050797米国-GAAP:他の非現在の資産メンバ米国-GAAP:派生金融商品資産のメンバーアメリカ-公認会計基準:公正価値入力レベル2メンバー2021-12-310001050797米国-GAAP:他の非現在の資産メンバアメリカ-公認会計基準:公正価値投入レベル3メンバー米国-GAAP:派生金融商品資産のメンバー2021-12-310001050797米国-GAAP:他の非現在の資産メンバ米国-GAAP:派生金融商品資産のメンバー2021-12-310001050797アメリカ-公認会計基準:公正価値入力レベル1メンバー2021-12-310001050797アメリカ-公認会計基準:公正価値入力レベル2メンバー2021-12-310001050797アメリカ-公認会計基準:公正価値投入レベル3メンバー2021-12-310001050797アメリカ-公認会計基準:公正価値入力レベル1メンバーアメリカ公認会計基準:派生金融商品責任メンバーアメリカ公認会計基準:負債メンバーを計算すべき2021-12-310001050797アメリカ公認会計基準:派生金融商品責任メンバーアメリカ公認会計基準:負債メンバーを計算すべきアメリカ-公認会計基準:公正価値入力レベル2メンバー2021-12-310001050797アメリカ公認会計基準:派生金融商品責任メンバーアメリカ-公認会計基準:公正価値投入レベル3メンバーアメリカ公認会計基準:負債メンバーを計算すべき2021-12-310001050797アメリカ公認会計基準:派生金融商品責任メンバーアメリカ公認会計基準:負債メンバーを計算すべき2021-12-310001050797アメリカ-公認会計基準:公正価値入力レベル1メンバーアメリカ公認会計基準:派生金融商品責任メンバー米国-公認会計基準:その他の非現在の責任メンバー2021-12-310001050797アメリカ公認会計基準:派生金融商品責任メンバー米国-公認会計基準:その他の非現在の責任メンバーアメリカ-公認会計基準:公正価値入力レベル2メンバー2021-12-310001050797アメリカ公認会計基準:派生金融商品責任メンバーアメリカ-公認会計基準:公正価値投入レベル3メンバー米国-公認会計基準:その他の非現在の責任メンバー2021-12-310001050797アメリカ公認会計基準:派生金融商品責任メンバー米国-公認会計基準:その他の非現在の責任メンバー2021-12-310001050797US-GAAP:AllowanceForCreditLossMember2021-12-310001050797US-GAAP:AllowanceForCreditLossMember2022-01-012022-12-310001050797US-GAAP:AllowanceForCreditLossMember2022-12-310001050797US-GAAP:AllowanceForCreditLossMember2020-12-310001050797US-GAAP:AllowanceForCreditLossMember2021-01-012021-12-310001050797US-GAAP:AllowanceForCreditLossMember2019-12-310001050797US-GAAP:AllowanceForCreditLossMember2020-01-012020-12-31 アメリカです

アメリカ証券取引委員会

ワシントンD.C.,20549

| | | | | |

| ☒ | 1934年証券取引法第13条又は15条に基づいて提出された年次報告 |

本財政年度末まで2022年12月31日 |

あるいは…。 |

| ☐ | 1934年証券取引法第13条又は15条に基づいて提出された移行報告 |

_から_への過渡期 |

—————————————————————

手数料書類番号000-23939

—————————————————————

コロンビアスポーツウェア会社

(登録者の正確な氏名はその定款に記載)

| | | | | | | | |

| | |

| オレゴン州 | | 93-0498284 |

| (登録設立又は組織の国又はその他の管轄区域) | | (米国国税局雇用主識別番号) |

西北科学園大通り14375号, ポートランドですオレゴン州97229 |

| (主な執行機関住所と郵便番号) | |

| (503)985-4000 | |

| (登録者の電話番号、市外局番を含む) | |

| | | | | | | | |

| | |

同法第12条(B)に基づいて登録された証券: |

| | |

| クラスごとのタイトル | 取引コード | 登録された各取引所の名称 |

| 普通株 | コルム | ナスダック世界ベスト市場 |

同法第12条(G)に基づいて登録された証券: |

| ありません | |

| | | | | | | | | | | | | | | | | | | | | | | | | | | | | |

登録者が証券法規則405で定義されている経験豊富な発行者である場合は、再選択マークで示してください。 | はい、そうです | ☒ | 違います。 | ☐ |

登録者がこの法第13節または第15節(D)節に基づいて報告を提出する必要がないかどうかを再選択マークで示す。 | はい、そうです | ☐ | 違います。 | ☒ |

| 再選択マークは、登録者が(1)過去12ヶ月以内(または登録者がそのような報告の提出を要求されたより短い期間)に、1934年の証券取引法第13条または15(D)節に提出されたすべての報告書を提出したかどうか、および(2)過去90日以内にそのような提出要件に適合しているかどうかを示す。 | はい、そうです | ☒ | 違います。 | ☐ |

再選択マークは、登録者が過去12ヶ月以内(または登録者がそのような文書の提出を要求されたより短い時間以内)に、S−Tルール405に従って提出されなければならないと規定されている各対話データファイルを電子的に提出したかどうかを示す。 | はい、そうです | ☒ | 違います。 | ☐ |

登録者が大型加速申告会社,加速申告会社,非加速申告会社,小さな報告会社,あるいは新興成長型会社であることを再選択マークで示す。取引法第12 b-2条の規則における“大型加速申告会社”、“加速申告会社”、“小申告会社”、“新興成長型会社”の定義を参照されたい。 |

| 大型加速ファイルサーバ | ☒ | ファイルマネージャを加速する | ☐ | | | | | |

| 非加速ファイルサーバ | ☐ | 規模の小さい報告会社 | ☐ | | | | | |

| | | 新興成長型会社 | ☐ | | | | | |

新興成長型企業であれば、登録者が延長された移行期間を使用しないことを選択したか否かを再選択マークで示し、取引所法第13(A)節に提供された任意の新たまたは改正された財務会計基準を遵守する | ☐ |

| 登録者が報告書を提出したかどうかを再選択マークで示し、その経営陣が“サバンズ-オキシリー法案”(“米国連邦法典”第15編、第7262(B)節)第404(B)条に基づいてその財務報告の内部統制の有効性を評価したことを証明する。この評価は、その監査報告書を作成または発行する公認会計士事務所によって行われる。 | ☒ |

| 証券が同法第12条(B)に基づいて登録されている場合は,登録者の財務諸表が以前に発表された財務諸表の誤り訂正を反映しているか否かを示すチェックマークを適用する。 | ☐ |

| これらのエラーのより真ん中に登録者の任意の実行者が関連回復中に第240.10 D−1(B)条に従って受信されたインセンティブベースの補償に従って回復分析を行う必要があるかどうかを再選択マークで示す | ☐ |

登録者が空殻会社であるか否かをチェックマークで示す(取引法第12 b-2条で定義されている)。 | はい、そうです | ☐ | 違います。 | ☒ |

2022年6月30日現在、登録者の非関連会社が保有する投票権と無投票権普通株の総時価は、登録者が最近完成した第2四半期最後の営業日普通株の終値に基づいて、$2,349,537,410. |

登録者の普通株の2023年2月10日の流通株数は62,177,091. |

登録者の委託書のうち,その後提出された2023年年次株主総会に関連する部分は,本年度報告の表格10−Kの第3部に引用的に組み込まれている。引用によって明確に組み込まれない限り、登録者が2023年年次株主総会に関連する委託書は、本報告の一部とみなされてはならない |

| | | | | | | | | |

| | | | | | | | |

| | ページ |

前向き陳述に関する特別説明 | |

第1部 | | |

| 第1項。 | 業務.業務 | 1 |

| 私たちの執行官に関する情報は | 6 |

| 第1 A項。 | リスク要因 | 7 |

| 項目1 B。 | 未解決従業員意見 | 17 |

| 第二項です。 | 属性 | 18 |

| 第三項です。 | 法律訴訟 | 18 |

| 第四項です。 | 炭鉱安全情報開示 | 18 |

|

| | |

| | |

| | |

| | |

| | |

| | |

| | |

| | |

| | |

| | |

第II部 | | |

| 五番目です。 | 登録者普通株市場、関連株主事項及び発行者による株式証券の購入 | 19 |

| 第六項です。 | [保留されている] | 20 |

| 第七項。 | 経営陣の財務状況と経営成果の検討と分析 | 20 |

| 第七A項。 | 市場リスクの定量的·定性的開示について | 32 |

| 第八項です。 | 財務諸表と補足データ | 33 |

| 独立公認会計士事務所報告(PCAOB34) | 34 |

| 合併貸借対照表 | 38 |

| 連結業務報告書 | 39 |

| 総合総合収益表 | 40 |

| 統合現金フロー表 | 41 |

| 合併権益表 | 42 |

| 連結財務諸表付記 | 43 |

| 第九項です。 | 会計と財務情報開示の変更と相違 | 70 |

| 第9条。 | 制御とプログラム | 70 |

| プロジェクト9 B。 | その他の情報 | 70 |

|

| | |

| | |

| | |

| | |

| | |

第三部 | | |

| 第10項。 | 役員·幹部と会社の管理 | 71 |

| 第十一項。 | 役員報酬 | 71 |

| 第十二項。 | 特定の実益所有者の担保所有権及び経営陣及び関連株主の事項 | 71 |

| 十三項。 | 特定の関係や関連取引、取締役の独立性 | 71 |

| 14項です。 | チーフ会計士費用とサービス | 71 |

第4部 | | |

| 第十五項。 | 展示·財務諸表明細書 | 72 |

| 第十六項。 | 表格10-Kの概要 | 76 |

| サイン | 77 |

コロンビアスポーツウェア会社|2022年用紙10-K

このForm 10-K年度報告書には連邦証券法に適合した前向きな陳述が含まれている。前向きな陳述は、“将”、“予想”、“推定”、“予想”、“すべき”、“可能”などの言葉、および他の意味が類似しているか、または未来の日付に関連する語をよく使用する。展望性表現は、屋外活動と私たちの潜在的な消費者基盤、製品価格変化、販売促進環境、卸売貿易条項、製造と流通能力、在庫レベル、出荷時間、消費者支出と選好、店舗流量、送料、規模効率、物流制約、賃貸約束、労働力コスト、インフレ圧力、外貨両替、地政学的環境、消費者予想、季節的傾向の影響、法律事項の重要性、借金、資本支出、私たちの短期と長期現金需要、およびこれらの需要を満たす能力に関する任意の表現を含む、投資に対する私たちの有効性、未来表現または市場状況の予想に関する任意の表現を含む。債務の期限があります

これらの展望的陳述および私たちが時々誠実に表現する他の陳述は合理的な基礎があると考えられるが、各前向き陳述にはリスクおよび不確定要素が含まれている。多くの要素は、本年度報告テーブル10-Kで述べたリスクを含む、実際の結果が前向き陳述中の予測結果と大きく異なる可能性がある。前向きな陳述は本質的に歴史的な情報より信頼できる。法律のほかに規定がある以外に、私たちは展望性陳述が行われた後にそれを更新したり、実際の結果や状況の変化に適合させたり、イベント、状況または予想の変化を反映したりする義務は何も負いません。新しい要素が時々出現し、私たちはこれらのすべての要素の影響を予測または評価することができない、または任意の要素または要素の組み合わせは、結果が任意の前向き陳述に含まれる結果と大きく異なる程度をもたらす可能性がある。

コロンビアスポーツウェア会社|2022年10-Kフォームi

一般情報

コロンビア運動服飾会社は1938年にオレゴン州ポートランド市に設立され、小型家族式地域帽子販売店であり、1961年にオレゴン州に登録して設立され、現在すでに設計、開発、マーケティングと分売屋外、運動と生活様式製品(服装、靴類、アクセサリーと設備を含む)の全世界の先頭者に成長した

文脈が別に説明されていない限り、“私たち”、“会社”および“コロンビア”という用語は、コロンビアスポーツアパレル会社およびその完全所有の子会社およびエンティティを意味し、同社はこれらの子会社およびエンティティにおいて持株権を有する。

ブランドと製品

私たちは活発な人たちにインスピレーションと冒険を求めるために必要な製品を提供することで、彼らの情熱を結びつける。私たちは設計、開発、マーケティングと流通を通じて、私たちの屋外、運動と生活様式製品を販売して、服装、靴類、アクセサリーと設備を含めて、私たちの四つの有名ブランドを通じて顧客と消費者の多様な需要を満たします。

コロンビア| 私たちのコロンビアブランドは1938年に設立されました。その使命はすべての人のために戸外の門を開くことです。私たちのコロンビアブランドは本場で、価値の高いアウトドア服、靴類、部品と設備製品を提供して、徒歩旅行、小道ランニング、雪、釣りと狩猟活動、そして日常のアウトドア活動に適しています

ソレル|私たちのゾルブランドは2000年に買収し、意外な履物を作ることで現状に挑戦し、機能至上ファッションの限界を突破することを使命としています。私たちのSorelブランドはすべての季節に適した実用的でおしゃれな靴を提供します

高山硬磨我々のMountain Hardearsブランドは2003年に買収され,屋外選手が大胆に生活できるように高性能な服装や設備を作ることを使命としている。当社のMountain Hardearsブランドは、登山、ロッククライミング、スキーとスノーボード、ハイキング、キャンプ愛好家の高性能需要を満たすために、良質な服装、部品と設備製品を提供しています。

プラナ|私たちのPranaブランドは2014年に買収され、その使命は人々の健康への追求を刺激し、より健康な身体、心理、地球を作ることだ。私たちのPranaブランドは歩道、ロッククライミング、スタジオと水上活動のための服装、部品と設備製品を提供します。

私たちの多様なブランドの組み合わせの中で、私たちの製品は革新、品質、価値と性能の面で認められました。私たちの製品は数十年来開拓し、絶えず革新してきた累積設計、製造、貼り合わせと施工技術を融合した。私たちの服装、アクセサリーと設備製品の設計はすべての季節、活動と場所に使われます。私たちの靴製品には、耐久性、軽量な徒歩旅行靴、ハイキング靴、氷雪活動用の頑丈な耐寒ブーツ、水上活動用のサンダルと靴、ライフスタイル服装のための機能優先のファッション靴とカジュアル靴が含まれています

業務の季節性と多変性

私たちの業務は季節的な天気と消費者が自由に支配できるショッピングと支出パターンを含む業界によく見られる一般的な季節的傾向の影響を受ける。私たちの製品は季節ごとに販売されています。私たちの売上は主に第三四半期と第四四半期に集中していますが、私たちの運営コストは年間を通じてもっと平均的に分配されています

製品設計と革新

私たちは様々な屋外、活動、生活様式活動に参加する消費者のために革新と機能性製品を設計し、彼らがより長時間、より快適にこれらの活動を楽しむことができるようにすることに取り組んでいる。私たちは製品の設計と適合性を重視することで、製品全体の外観とイメージ及び技術性能特徴を含むことで、市場で私たちの製品を強調します。

著者らの専門家チームは著者らの内部研究開発を指導し、独立サプライヤーと密接に協力し、革新技術と製品を構想、開発し、それを商業化し、消費者が必要とする独特な性能優勢を提供する。私たちは

コロンビアスポーツウェア会社|2022年10-Kフォーム1

我々と化学、生化学、工程、工業設計、材料研究、平面設計とその他の関連分野の専門家との仕事関係、及び消費者の見解とフィードバックを利用して、革新的な高性能製品、プロセス、包装と展示を開発·テストする。これらの努力は、私たちが絶えず改善していく動力に加えて、私たちの製品の持続的な成功の重要な要素です。

製造と調達

私たちは私たちの投資資本を大幅に制限し、大型生産施設や関連労働力に関連するコストとリスクを回避することを求めています。そのため、私たちは製造施設を所有、運営、管理していません。私どもの製品の大部分はアメリカ以外の契約メーカーが生産しています。私たちは主要製造パートナーと長期関係を構築·維持しているが、通常は正式な長期生産量約束を維持しない。契約メーカーの使用は私たちの柔軟性を最大限に高め、私たちの製品の定価を高めました。

私たちは私たちの製品の製造に参加する人たちを合法的、道徳的、そして公平に扱うことを重視する。私たちの製品を製造する独立請負業者は、安全と人間的な作業条件を促進し、道徳的なビジネス実践を促進するために、私たちの製造実践基準を遵守します。私たちは製造業者の接近を監視し、このような基準との整合性を評価するための計画を立てた。

私たちは6つのアジア太平洋諸国に7つの製造連絡所を設置している。私たちはこれらの事務所の人員で私たちの契約製造業者施設の生産を監視して、私たちの製品が私たちの規格に合うことを保証します

2022年、私たちは顧客とDTC業務のために提供した衣類、アクセサリー、設備製品を14カ国と地域で完成品に製造した。2022年、ベトナム、バングラデシュ、インドネシア、インドの完成品メーカーはそれぞれ約40%、20%、15%、10%を生産した。5社の最大の契約完成品メーカーは私たちの衣類、部品、設備生産量の約30%を占め、その中で最大のメーカーは約10%を占めている。

2022年、私たちが卸売顧客とDTC業務に提供した靴製品は、6カ国·地域で完成品に製造された。2022年、ベトナムと中国の完成品メーカーはそれぞれ約70%と20%のこれらの製品を生産した。5社の最大の契約完成品メーカーは私たちの靴類の生産量の約65%を占め、その中で最大のメーカーは約20%、両メーカーはそれぞれ約15%を占めている

私たちの服装、アクセサリー、設備と靴類製品の完成品製造に使う原材料は主にアジアから来て、私たちの契約メーカーが直接購入します。

マーケティング学

私たちのブランドの組み合わせは差別化された製品で幅広い消費者を狙うことができるようにしてくれます。私たちのマーケティング活動は市場での競争地位を支持と強化し、季節的な措置を通じて一致性を推進し、ブランド資産を構築し、ブランドの関連性と知名度を高め、私たちのブランドに興奮を注入し、最も重要なのは消費者の私たちの製品に対する需要を刺激することである。

私たちの統合マーケティング努力は、私たちの各ブランドとその目標消費者の中で、私たちの製品の性能優位性、機能とスタイルに関する一致した情報を伝えることです。私たちは様々な方法で私たちのマーケティング情報を伝えます。デジタルマーケティング、ソーシャルメディアインタラクション、テレビと印刷出版物、体験イベント、ブランド大使、強化された製品商店展示と消費者中心の広報努力を含みます。また、デジタルプラットフォーム、テレビ、印刷と広告活動、および店内ブランド視覚商品展示ツールと良好な製品展示を利用することで、私たちの主な卸売顧客に私たちのブランドのマーケティング情報を強化します

私たちはブランド電子商取引やマーケティングサイトを運営し、様々なグローバルソーシャルメディアプラットフォームで活発な存在を維持しています。私たちは、私たちの国際流通業者が、電子商取引およびマーケティングサイトを運営し、ソーシャルメディアプラットフォーム上で存在を維持することによって、消費者との連絡を確立することを許可し、奨励します。デジタルマーケティングとソーシャルメディア参加は、一致した、ブランドの内容を強化することで、消費者と強い感情的なつながりを確立する能力を高めた。私たちのデジタルメディアは私たちの消費者をブランド内容と製品と結びつけ、彼らが製品を直接購入することを促進したり、彼らを近くの小売店に誘導することを促進します

コロンビアスポーツウェア会社|2022年10-Kフォーム2

販売と流通

私たちは約90カ国·地域で私たちの製品を販売し、4つの地域で事業を展開している:アメリカ(“アメリカ”)、ラテンアメリカとアジア太平洋地域(“LAAP”)、ヨーロッパ、中東、アフリカ(“EMEA”)、カナダ。各地理部門は主に1つの業界で運営している:屋外、運動と生活服装、靴類、アクセサリーと設備製品の設計、開発、マーケティングと流通。

私たちは多様な流通ルートで私たちの製品を販売します。私たちの卸売流通ルートは小型の独立経営の屋外とスポーツ用品専門店、地域、国と国際スポーツ用品チェーン店、大型地域、国と国際百貨店チェーン店、インターネット小売業者と国際流通業者からなり、私たちは通常自分の直接業務を持っていません。私たちの直接消費者向け(“DTC”)流通ルートは、私たち自身のブランドとアウトレット小売店ネットワーク、特定ブランドの電子商取引サイト、およびラオスとヨーロッパ、中東とアフリカ地域のブランド、アウトレットと店内小売店と第三者が特許経営或いは特許経営に基づいた手配を含む。さらに、私たちは一連の服装、アクセサリー、設備、靴、および家庭製品で私たちのいくつかの商標を許可することで収入を稼いでいます。

アメリカです。

アメリカは私たちの最大の細分化市場で、私たちのColumbia、Mountain HardearsとPranaブランドを通じて服、アクセサリーと設備製品を提供し、私たちのColumbiaとSorelブランドを通じて靴製品を提供します。これらの製品は私たちのアメリカ卸売とDTC業務によって販売されています。私たちはアメリカに2,000人近くの卸売顧客がいます。2022年、私たちはアメリカ最大の三つの卸売顧客はアメリカの純売上高の約15%を占めて、単独では10%未満を占めます。2022年12月31日現在、156の小売店を直接運営しています

私たちはオレゴン州ポートランドとケンタッキー州ロバズで所有し運営する配送センターと、ケンタッキー州ルイビルで配送センターを経営する第三者物流会社とアメリカ港の近くにある他の施設を通じて、私たちのアメリカ製品の大部分を流通します。契約メーカーからアメリカの顧客が指定した卸売施設に製品を直接輸送することも手配しています

ラップ

LAAPは私たちのColumbia、Mountain Hardears、Pranaブランドを通じて衣類、アクセサリー、設備製品を提供し、ColumbiaとSorelブランドを通じて靴製品を提供します。これらの製品は日本、韓国と中国の完全子会社及びその他のLAAP市場の流通業者が販売しています。私たちはラップに流通業者を含む300社近くの卸売顧客を持っている。2022年、私たちの4つの最大のLAAP卸売顧客はLAAPの純売上高の約10%を占め、単独では10%未満を占めている。2022年12月31日までに257の小売店を直接運営し、第三者と31の特許権と62のフランチャイズ手配を維持した

私たちは第三者物流会社を通じてLAAP製品を流通しています。これらの会社はそれぞれ私たちの日本、韓国と中国業務のために東京、ソウルと上海の近くに配送センターを設置しています。私たちがLAAPディーラーに販売しているほとんどの製品は私たちが製品を購入した契約メーカーから直接ディーラーに出荷されます

ヨーロッパ中東アフリカ地域では

EMEAは我々のColumbia,Mountain Hardears,Pranaブランドを介して衣類,部品,設備製品を提供し,ColumbiaとSorelブランドを介して靴製品を提供する.これらの製品は私たちのヨーロッパ直売とヨーロッパ、中東とアフリカ地域のディーラーによって販売されています。私たちはヨーロッパ、中東、アフリカ地域に3550軒近くの卸売顧客を持っていて、その中に流通業者が含まれています。2022年、私たち最大のEMEA卸売顧客はEMEAの純売上高の約12%を占めている。2022年12月31日現在、25の小売店を直接運営し、第三者と23件の特許権に基づく手配を維持している

私たちはフランスで所有し運営している配送センターを通じて私たちのヨーロッパ直売業務のためにEMEAの大部分の製品を流通しています。私たちがEMEA流通業者に販売しているほとんどの製品は、私たちが製品を調達した契約メーカーから流通業者に直接出荷されています

カナダ

カナダは私たちのColumbia、Mountain HardearsとPranaブランドを通じて服、部品と設備製品を提供し、私たちのColumbiaとSorelブランドを通じて靴製品を提供します。これらの製品は私たちのカナダ卸売とDTC業務によって販売されます。私たちはカナダに550軒以上の卸売顧客がいます。2022年、私たちカナダ最大の二つの卸売顧客はカナダの純売上高の約25%を占め、それぞれ約15%と10%を占めます。2022年12月31日現在、11の小売店を直接運営しています

コロンビアスポーツウェア会社|2022年10-Kフォーム3

私たちはカナダオンタリオ州で所有し運営している配送センターを通じて大部分のカナダ製品を流通しています

我々の報告可能部分のさらなる検討については,本年度報告における表10−Kの第II部分,第7項,第8項を参照されたい。

知的財産権

私たちの商標は私たちの製品のために市場を作り、私たちの会社を識別し、私たちの製品を競争相手の製品と区別します。私たちは多くの商標を持っています。コロンビアスポーツアパレル会社、コロンビア、SOREL、Mountain Hard Wear、Prana、コロンビアダイヤモンド形状のロゴ、Mountain Hardearsナッツロゴ、ソレルホッキョクグマロゴとプラナ座位ロゴ、その他の多くの私たちのブランド、製品、スタイルと技術に関連する商標があります

私たちの設計と実用特許は私たちの多くの最も重要な製品に溶け込む技術、技術と設計を記述しています。私たちは商業的価値があると思われる発明、設計、改善を保護するために、アメリカと外国特許出願を提出した。私たちは、異なる時間に満了し、米国や他の国で処理されている特許出願の設計と実用特許を持っている。

私たちはこのような専有権を偽造複製品と他の侵害活動から強力に保護する。

競争

アウトドア、運動と生活様式服装、靴類、部品と設備製品の市場競争が激しく、私たちは多くの会社からの激しい競争に直面している。私たちの競争相手には、大量の財務、マーケティング、運営資源を持つ大企業、資源は限られているが、現地市場に根付いている小さな会社、その他のブランド競争相手が含まれている。私たちはまた私たちの卸売顧客からの競争に直面して、彼らは自分の自社ブランドで自分の小売店と電子商取引業務を通じて似たような製品を生産し、流通して、私たちの目標消費者に与えます。私たちはアウトドア、活動と生活様式製品市場における主要な競争要素はブランド力、製品革新、設計、機能性、耐久性と価格、及び消費者の期待と一致した効果的なマーケティングと製品交付であることを確定した。

政府の監督管理

世界で業務を展開している会社として、私たちと私たちの製品は、米国と私たちが運営している複数の外国司法管轄区の法律および各管理機関の規則と法規によって制限されており、これらの法規は、製品の安全、環境基準、貿易、情報安全、プライバシー、労働者と雇用、健康、マーケティング、競争と安全に関する法律法規を含む司法管轄区域によって異なる可能性があります。

これらの法律、規則、法規に関連するリスクに関するより多くの情報は、本年度報告における表10-Kの第1 A項を参照されたい。

持続可能性

私たちの持続可能な発展戦略は、私たちが接する人、私たちが接する場所、そして私たちが以下のように製造した製品に積極的な影響を与える取り組みに投資することで、積極的なライフスタイルを維持することです

•人民のために権力を与える

•支援を提供する場所

•責任あるやり方を保つ。

私たちの4つのブランドはこの戦略における独自の位置づけによる影響に集中している。

当社の企業責任優先事項と進展の詳細については、当社の最新の“環境、社会、ガバナンス報告”を参照してください。サイトはhttp://Columbia.com/Corporation-Responseです。

人力資本

私たちは人材を誘致して維持することが私たちの企業をもっと強くすると信じている。これらの努力の一部として、競争力のある報酬や福祉計画を提供し、従業員の福祉を促進するために努力しています

コロンビアスポーツウェア会社|2022年10-Kフォーム4

2022年12月31日現在、私たちの従業員チームには、約5,040人のフルタイムおよびアルバイト小売従業員、1,270人の配送センター従業員、3,140人の会社および/またはオフィス従業員が含まれている約9,450人の従業員がいます。2021年12月31日から2022年12月31日まで、私たちの全体従業員の流出率は約62%であり、そのうち流通と小売従業員の流出率はそれぞれ約89%と85%である。2022年12月31日現在、私たちの従業員の約28%がアメリカ以外にいる。

報酬と福祉

私たちの報酬計画は業績を奨励することを目的としている。我々は競争力のある賃金を提供し、経営陣の利益と株主の利益を一致させるために、株式インセンティブ計画を通じて普通株を提供する。世界的に、私たちは従業員に経済的で競争力があり、全面的な福祉計画を提供する。アメリカでは、私たちの最大の従業員基盤に対して、全面的な医療、歯科、視力、健康貯蓄、あるいは柔軟な支出口座計画を開始します。従業員納付、有給休暇、従業員援助計画、生命保険、短期·長期障害保険に合わせた401(K)計画も提供しています。

多様性公平性包括性

多様性、公平、包摂的リーダーグループは2020年に設立され、職場の多様性、公平、包摂性に重点を置いている。このチームは、聞くことと学習、多様な人材、機会を創造し、賛助すること、そして善に向かう力になることを支援する戦略と努力に集中している。

2022年12月31日現在、私たちの全世界従業員の自己開示は55%の女性、42%の男性、1%未満の非バイナリ社員、2%の未開示または身分を明らかにしない従業員を選択している。アメリカでは、私たちの労働力で自己開示された人種は、小売·流通従業員を含み、59%が白人、21%がスペイン系またはラテン系、7%がアジア系、7%が黒人、1%未満のアメリカインディアンまたはアラスカ先住民、1%未満のハワイ先住民または他の太平洋島民、3%の2つ以上の人種、2%の不開示または非開示を選択している

従業員幸福感

私たちは私たちの従業員計画と幸福の5つの要素を結合する:健康、職業生活、社交と感情的健康、財務、そしてコミュニティ

従業員を支援するための私たちの努力に関するより多くの情報は、http://Columbia.com/Corporation-Responsityである“環境、社会、ガバナンス報告”を参照されたい。

利用可能な情報

我々は、米国証券取引委員会(“米国証券取引委員会”)にこれらの資料を提出した後、合理的で実行可能な範囲内で、私たちのウェブサイト上の投資家関係欄を通じて、私たちの委託書、10-K表年次報告、10-Q表四半期報告、8-K表の現在の報告、および取引法第13(A)または15(D)条に基づいて提出または提供されたこれらの報告の修正をできるだけ早く提供する。

特に明記されていない限り、本年度報告でForm 10−K形式で言及されているいずれのサイト上の内容も、本年度報告には含まれていない。

コロンビアスポーツウェア会社|2022年10-Kフォーム5

私たちの執行官に関する情報は

次の表に私たちの幹事の実行に関する情報を示します。すべての情報は本報告書が提出された日までです

| | | | | | | | |

| 名前.名前 | 年ごろ | ポスト |

| ティモシー·P·ボイル | 73 | 社長、社長、CEO |

| ジョセフ·P·ボイル | 42 | 執行副総裁コロンビアブランド総裁 |

| ピーター·J·ブラグデン | 60 | 常務副秘書長総裁、首席行政官兼総法律顧問 |

| リサ·A·クーロック | 57 | 常務副総裁、首席供給チェーン官 |

| レイチェル·T·ルーサー | 54 | 常務副社長、会社事務兼首席人的資源官 |

| ポッターを飛び越える | 51 | 常務副総監総裁、首席デジタル情報官 |

| ティム·ヒリン | 58 | 上級副社長、世界卸売市場 |

| ジム·A·スワンソン | 48 | 執行副総裁、首席財務官 |

| クレイグ·ザノン | 63 | 上級副社長、新興ブランド |

ティモシー·P·ボイルは1971年に入社して社長を務め、1988年から2015年まで社長を務め、2017年に再就任した。ボイルは1988年からCEOを務めてきた。1978年から取締役会メンバーを務め、2019年11月から2020年1月まで取締役会長に任命され、取締役会臨時議長を務めてきた。ボイルさんは、ノースウエスト天然ガスホールディングス(ニューヨーク証券取引所コード:NWN)とその子会社であるノースウエスト天然ガス株式会社の取締役会メンバーでもあります。ボイルさんは、会社創業者ボイル家の3代目のメンバーで、ジョセフ·P·ボイルの父であり、グトルード·ボイルの息子でもあり、1970年からグトルード·ボイルの取締役会長を務め、2019年に死去するまでに至っています

ジョセフ·P·ボイルは2005年に入社し、上着、アクセサリー、設備、大学と許可部の社長、アパレル商品部の総裁副社長、コロンビアブランド商品設計部の高級副社長など、多くの指導者と責任が増加している職務を務めている。2017年に常務副総裁、コロンビアブランド総裁に昇進。ボイルさんは、入社前にロバート·トレント·ジョーンズ二世ゴルフ場建築家事務所で業務開発を担当していました。ボイルさんは、創業者ボイル家の4代目メンバーで、ティモシー·P·ボイル氏の息子でもある。

ピーター·J·ブラグデンは1999年に入社し,2003年1月まで取締役知的財産権上級法律顧問を務めてきた。2003年から2004年まで,ブラグデンさんはオレゴン州知事室で事務室の主任を務めていた。Bragdonさんは、2004年にコロンビアに帰国し、2010年には法律·企業事務総長·法律顧問兼秘書の上級副総裁に任命され、2015年には執行副総裁、最高経営責任者、総法律顧問·秘書に任命されました。2017年、彼は会社の国際流通事業を担当し始めた。Bragdonさんは、会社に入社する前に、Stoel Rives LLPの会社証券·金融部門で弁護士を務め、オレゴン州司法省の特別補佐検察長を務めていた。

リサ·A·クーロックは2008年に入社し、取締役グローバル企画部上級主管を務めた。2015年にグローバルサプライチェーン運営事業部上級副総裁に昇進し、2020年7月にグローバルサプライチェーン運営·製造事業部上級副総裁、2020年11月に執行副総裁首席供給チェーン官に任命された。会社に入社する前、クロックさんはナイキ社で取締役アメリカアパレル市場計画と役員地域計画を含む様々な指導職を務めていた。

Richelle T.Lutherは2008年に会社に入社し、副総法律顧問を務めた。2015年9月、上級副総裁兼首席人事官に任命され、2023年1月に常務副総裁、会社事務兼首席人事官に任命された。当社に入社する前、2002年から2008年までノースウエスト天然ガス会社に勤務し、最近は会社秘書兼首席管理官を務め、1997年から2002年までStoel Rives LLPで弁護士を務めた

スキップ·ポッターは2021年に入社し、首席デジタル情報官執行副総裁を務めた。当社に入社する前に、ポッターさんは、ナイキ社の工程首席技術官兼社長、第一資本会社技術革新部副社長、および英国電気通信企業グループの首席情報官/首席技術官を含む複数のリーダーシップを務めていました

Tim Sheerinは2021年1月に入社し、上級副社長、米国卸売販売部を務めた。2021年10月に上級副社長に昇格。ヘリン·さんは、ナイキ社に入社する前に、北米販売部の副社長、グローバル販売部の副社長、ナイキのスポーツウェアの取締役社長、取締役社長/ナイキの韓国社社長など、様々なリーダーシップを務めていました

コロンビアスポーツウェア会社|2022年10-Kフォーム6

ジム·A·スワンソンは2003年に当社に入社し、在任中に多くの責任重大な職務を務め、2015年に総裁財務副総裁に任命され、2017年に首席財務官上級副総裁に昇進し、2020年に執行副総裁兼首席財務官に昇進した。会社に入社する前に、SwansonさんはFreightliner社とTality社の高級財務アナリスト、Arthur Andersen氏の高級税務·商業コンサルティングアシスタントなど、様々な財務計画および分析、税務、会計の職務を担当しました。

クレイグ·ザノンは2021年に入社し、当時の身分は高級副社長、新興ブランドだった。会社に入社する前、ザノン·さんはナイキで20年以上働き、副社長やグローバルバスケットボール部社長、米国の靴類副社長兼米洲区総経理など様々な指導者を務めていました

この10-K表年次報告に含まれる他の情報を除いて,我々の業務を評価する際には,以下のリスク要因を慎重に考慮すべきである.私たちの業務、財務状況、経営結果、またはキャッシュフローは、これらのリスクおよび他のリスクの重大な悪影響を受ける可能性があります。私たちは今知らないか、あるいは私たちが現在どうでもいいと思っている他のリスクも私たちの業務と運営を損なう可能性があることに注意してください。

製品需要の変化は私たちの財務業績に悪影響を及ぼす可能性があります

私たちは、消費者および/または卸売顧客が私たちの製品の需要に悪影響を与え、売上および/または収益の低下を招く可能性がある多くのリスクに直面している

これらのリスクには限定されません

•不安定な経済状況。私たちは消費財会社であり、消費者の自由支配可能な支出に強く依存している。消費者が自由に支配できる支出行動は本質的に予測できない。私たちの製品に対する消費者の需要、および関連する卸売顧客の需要は、私たちの販売目標を支持できないかもしれない、あるいは低下する可能性があります。特に私たちの主要市場経済の不確実性が高まっている時期に。

•競争の激しい市場。私たちのすべての地理市場で、私たちは世界と地域のブランド服、靴類、アクセサリーと設備会社からの激しい競争に直面しています。私たちの卸売取引先である小売業者はよく自分の自社ブランド設計、マーケティングと流通服装、靴類、アクセサリーと設備をもって、重大な競争の脅威を構成します。私たちはまたDTC業務で小売業者からの直接競争に出会いました。これらの小売業者は私たちの卸売顧客です。特にデジタル市場では、消費者の期待の向上と、製品交付速度、送料、返品特権、その他変化する予想を含む、我々の電子商取引業務の様々な側面に関連する競争圧力が重要な要素である。

•消費者の好みとファッション/製品の傾向。消費者選好、アウトドア活動に対する消費者の興味、およびファッション/製品傾向の変化は、私たちの業務に実質的な悪影響を及ぼす可能性がある。私たちはまたリスクに直面しています。私たちの成功は私たちと私たちの顧客が消費者の選好を予測する能力と、私たちが直ちに変化に対応する能力にかかっているからです。私たちの多くの製品の製品開発および/または生産サイクルは、新しいまたは変化するファッション/製品の傾向や消費者の好みに迅速に反応することを難しくするかもしれません。

•ブランドイメージ。私たちのブランドは広範な認知度を持っていて、私たちの成功は私たちのブランドイメージと名声、そして私たちの消費者と顧客と私たちのブランドとの関係を維持し、強化し、保護する能力によるところが大きいです。私たちの持続的な成功は、ソーシャルメディアおよび広告活動のオンライン伝播への私たちの日々の依存を含む、急速に変化するメディア環境に適応する私たちの能力にある程度依存する。また、私たちの持続可能な発展政策および関連する設計、調達、運営決定は、消費者と顧客の感情を形成することができる。

•世界的な気候変動傾向を含む天気状況。私たちの売り上げは天気条件の影響を受けています。私たちのDTC販売は天気にある程度依存して、天気条件が私たちの製品の需要を刺激できない年に、私たちのDTC販売の増加は不利な影響を受け、甚だしきに至っては低下する可能性があります。異常な暖かい天気は私たちの未来の卸売顧客の販売にも影響を与えます。これらの顧客は異常な暖かい天気に応じて在庫をその後の季節に保留するかもしれません。経営陣が不利な天気条件やそれによる消費者や顧客ニーズへの影響に対応するために費用を適時に調整できない場合、私たちの業績はマイナスの影響を受ける可能性があります。地球天気モデルの温暖化の程度は、消費者と顧客の私たちの衣料製品に対する需要がマイナス影響を受ける程度に影響を与えるだろう。

•小売業の交通パターンの転換。消費者購入モデルの転換は、電子商取引と大型ワンストップデジタル市場の増加、電子商取引割引小売とオンライン比較ショッピングを含み、私たちの主要市場に悪影響を与える可能性がある

コロンビアスポーツウェア会社|2022年10-Kフォーム7

私たちのDTC業務と私たちのいくつかの卸売顧客の財務健康への影響は、その中のいくつかの顧客は彼らの実店舗チームを減少させ、破産法に基づいて保護、再編、あるいは運営を停止することを申請するかもしれない。このような関連された業務の影響は私たちの特定の卸売顧客に発生した。財務状況の悪い卸取引先と付き合う際には、注文減少とキャンセルのリスク増加に直面している。私たちはまた卸売顧客の財務状況の評価に基づいて卸売顧客に信用を提供し、通常担保を必要としない。私たちは、財務的に困難な卸売顧客との業務レベルを低下させることによって、私たちの信用リスクを制限し、合理的な時間内に、またはこれらの収入を他の顧客または私たちのDTCビジネスに置き換えることができないかもしれません(過去にも選択したことがあります)。

•革新的です私たちの製品を市場で頭角を現し、商業成功を得るために、私たちは製品革新に依存して、新しい或いは唯一無二の技術、革新と人を引きつける設計或いは他の変わった機能を含む。もし私たちが消費者と顧客を引き付ける革新的な製品を発売できなければ、私たちのブランドは名声に損害を受ける可能性があり、私たちの製品に対する需要は下がるかもしれません。

卸売顧客からの注文はキャンセルされる可能性があります。これは売上高或いは毛利益の低下、超過在庫の減記、割引の増加、あるいは私たちの卸売顧客の信用期限の延長を招く可能性があります

私たちはどんな卸売取引先とも長期契約を結んでいません。私たちは確かに私たちの独立国際流通業者と契約を締結しました。これらの契約は流通権を保留するために達成しなければならない年間最低購入量を規定しているかもしれませんが、流通業者は他の面で私たちに製品を購入する義務はありません。私たちの卸売顧客(私たちの国際流通業者を除く)の販売は通常注文通りに行われ、注文出荷前に時間をキャンセルして再手配する権利があります。私たちが私たちの契約メーカーに注文した大部分の製品注文はこれらの注文に基づいて私たちの卸売顧客のために注文しました。今後の期間の売上高と収益を予測する際には、卸取引先の注文における納期を考慮します。もし私たちのすべての主要な卸売顧客の業務が大幅に低下した場合、あるいは私たちの製品やブランドに対する約束を維持できなかった場合、あるいは私たちが合意した方法で私たちの卸売顧客に製品を渡すことができなかった場合、あるいは双方の同意の手配を達成することができなかった場合、これらの顧客は、私たちが任意の注文で生産を開始した後、または費用を請求することを含む、私たちへの製品の購入を延期、減少、キャンセルまたは停止する可能性があります

私たちの製品に対する消費者および/または顧客の需要を正確に予測することができず、在庫増加や在庫不足を招き、私たちの毛金利に影響を与える可能性があります

我々は,時間の経過とともに我々の製品の生産を分散させるなど,サプライチェーン効率向上のための重要な戦略を実施しており,このような製品の販売季節までに在庫が蓄積されている可能性がある.また、私たちは関連販売季節の前に契約メーカーに私たちの製品を注文するため、消費者および/または顧客の私たちの製品需要の変化の影響を受けやすい。したがって、私たちは販売シーズン前に消費者および/または顧客の私たちの製品に対する需要を正確に予測しなければならない。私たちは、消費者および/または顧客の需要に関連する多くのリスクに直面しています(より多くの情報については、“消費者および/または顧客が私たちの製品の需要に悪影響を及ぼす可能性があり、販売および/または収益の低下を招く可能性がある複数のリスクに直面しています”、および“卸売顧客からの注文はキャンセルされ、売上または毛利益の低下を招き、過剰在庫を減記し、割引を増加させたり、卸売顧客の信用期間を延長したりする可能性があります”と参照されたい)。我々は,製品販売季節までに消費者および/または顧客ニーズを正確に予測する能力がこれらのリスクの影響を受けることや,人工プロセスや判断に依存しており,これらの流れや判断はヒューマンエラーの影響を受けやすい.このような危険は私たちが今経験しているように、マクロ経済と地政学的激動の時期に悪化する。

消費者および/または顧客需要が需要を超える在庫レベル(現在の状況のように)をもたらす可能性があることを正確に予測することができず、これは、在庫減記および/または当社が所有する直売店または第三者清算チャネルを介して余分な在庫を割引価格で販売し、私たちのブランドイメージおよび毛金利に大きな悪影響を及ぼす可能性がある。しかも、私たちは過剰在庫の貯蔵に関連した追加費用に直面し続けているかもしれない。

逆に、私たちの製品に対する消費者および/または顧客の需要を過小評価している場合、あるいは私たちの契約メーカーや第三者物流提供者が必要な時に製品を供給または納品できない場合、在庫不足に遭遇する可能性があり、これは私たちが製品注文を履行することを阻止し、販売損失を招き、製品出荷を延期し、私たちの卸売顧客と消費者の関係に負の影響を与え、生産と配送のコスト増加を加速させ、あるいはブランド忠誠度を確立する能力を低下させる可能性がある。

コロンビアスポーツウェア会社|2022年10-Kフォーム8

私たちはサプライチェーンで様々なリスクに直面しています

私たちは、契約メーカーと購入注文約束を締結し、私たちの製品の品質基準と契約メーカーの製造プロセス標準を維持する能力を含む契約メーカーへの依存を含み、販売損失を招き、私たちの毛金利と運営結果に影響を与える可能性があります。

私たちの製品は世界各地の契約メーカーによって製造されており、主にアジア太平洋地域にあります。私たちは四半期ごとにこれらの契約メーカーと購入注文約束を締結していますが、私たちは通常彼らと長期的な製造約束を維持しません。様々な要素が私たちの製品を調達する能力を妨害するかもしれません。長期的な約束がなければ、私たちが十分またはタイムリーな生産能力を確保できる保証はなく、私たちの競争相手は私たちの契約メーカーが供給する生産能力を効果的に制限したり除去したりする可能性がある。必要な生産能力が得られなければ、消費者のニーズを満たすことができず、販売損失を招く可能性がある

また、代行企業のパフォーマンスも期待に達しない可能性がある。契約メーカーが出荷に間に合わなかった場合(2022年通年ではこの場合)、供給中断に遭遇し、予想される納期を逃してしまう可能性があり、お客様が注文をキャンセルしたり、納品を拒否したり、購入価格を下げたり、追加運賃を発生させたりする可能性があります。

代行企業への依存はまた品質管理のリスクをもたらす。契約メーカーは下請けメーカーを使用して私たちの注文を完成させる必要があるかもしれません。これは私たちの製品の品質を低下させる可能性があります。もし私たちの品質管理計画が失敗した場合、あるいは私たちの契約メーカーあるいはその下請け業者が私たちの品質管理標準に達しなかった場合、製品の品質低下を招く可能性があり、更に注文キャンセル、価格優遇、製品返品、消費者と顧客の私たちの製品に対する需要の減少、私たちの製品標準或いは監督管理要求に符合しない、あるいは製品のリコール或いはその他の監督管理行動を招く可能性があります。

私たちは労働者の利益のために私たちの契約メーカーに対して製造実践基準を実施し、環境、健康と安全法律、強制労働法律を含む、私たちの規制物質リストと製品安全及びその他の適用法律を遵守することを要求します。私たちはまた私たちの契約製造業者にこのような接近法、基準、そして法律を彼らの下請け業者に強要することを要求する。契約製造業者または下請け業者が労働法または他の法律に違反したり、安全または道徳的と一般的に考えられないやり方に従事している場合、私たちは生産中断、販売損失、または重大な負の宣伝を経験する可能性があり、これは私たちの名声に長期的な損害を与える可能性がある。場合によっては、各当事者は、契約メーカーまたは下請け業者の労働および運営行為に責任があると主張することができ、これは、私たちのブランドイメージ、運営結果、および私たちの財務状況に実質的な悪影響を及ぼす可能性がある。

私たちが製品で使用する原材料の供給と価格の変動は私たちの収入、コスト、毛金利、収益力に大きな悪影響を及ぼす可能性があります。

私たちの製品は原材料から来ていて、これらの原材料は供給中断の影響を受け、価格変動の影響も受けています。もし私たちの製品で使用されている原材料の供給中断や価格上昇(現在の状況のように)が発生した場合、生産需要を満たすのに十分な原材料を得ることができない場合、あるいは製品価格の向上や効率向上を実現することでコスト上昇の影響を相殺することができず、私たちの販売や収益力に悪影響を与える可能性があります

いくつかの材料については、私たちは限られた数量のサプライヤーに依存しており、これはコスト増加や生産遅延を招く可能性がある。

革新会社として、私たちのいくつかの材料は高度に技術的および/または独自であり、1つのソースまたは非常に限られたソースしかないかもしれない。したがって、私たちは時々私たちの物質的な要求を満たすことができないかもしれない。他の契約製造業者が必要に応じてこれらの材料または代替材料を生産または供給する資格を決定し、決定することができると信じているが、より多くの契約製造業者が利用可能である保証はない。さらに、時間によっては、ソースまたは材料の任意の変化は、コスト増加または製造遅延をもたらす可能性がある。

私たちの成功は第三者物流サプライヤーと私たちと第三者の配送施設に依存している。

私たちのほとんどの製品は私たちの主な販売市場以外で生産されています。これはこれらの製品が組み立てと輸送を行う必要があり、時々長い地理的距離を越える必要があります。少数の第三者物流プロバイダーは現在、私たちのほとんどの製品に対して組み立て、解体、および/または輸送を行っている。生産能力の制限、燃料価格の変動、あるいはその他の原因により、これらのサプライヤーの運営にいかなる中断や彼らが徴収したコストが変化しても、私たちの販売と利益に重大な影響を与える可能性がある。これらのサプライヤーの業務が長期的に中断された場合、私たちはまた、他の流通手配を求める必要があるかもしれません。これらの手配は、魅力的な条項で提供されない可能性があり、製品流通の遅延を招く可能性があり、いずれも、私たちの業務、運営結果、および財務状況に重大かつ実質的な悪影響を及ぼす可能性があります

コロンビアスポーツウェア会社|2022年10-Kフォーム9

さらに、より大きな地理的距離を越えて製品を輸送する能力は、海運、空輸、およびトラック貨物輸送能力によって制限されるか、または港または国境制限によって妨害される可能性がある。これらの制限と中断は、卸売とDTC業務を通じて需要を満たす能力を阻害する可能性があり、予想される納期を逃す可能性があり、顧客が注文をキャンセルし、納品を拒否したり、購入価格を下げることを要求したりする可能性があります。また、流通コストの増加は、送料コストに限定されないが、コストに悪影響を及ぼす可能性があり、値上げや販売促進を減らすことでこの影響を相殺することができない可能性がある。

私たちはアメリカ、カナダ、フランスにある配送センターで第三者物流業者から製品を受け取りました。経済的疲弊や売上高が低下している間、このような配送センターを所有、運営、維持する固定コストは、運営効率の低下、財務のレバー化、流通資産記録価値の潜在的な減値を招く可能性がある。

私たちはまた第三者が運営する流通施設を通じて私たちの製品を国際と国内で受け入れて流通します。私たちはこれらの第三者に依存して配電施設の運営を管理し、私たちの業務ニーズを満たす。もし第三者がこれらの責任を管理できなければ、私たちの国際·国内流通業務は重大な中断に直面する可能性がある。

我々が消費者や顧客の期待を満たし、在庫を管理し、販売を完了し、当社の運営効率目標を達成できるかどうかは、当社の既存の流通施設および第三者施設の正確な運営、追加流通能力およびサービスの開発または拡張、および製品を当社の流通施設および第三者が運営する施設への製品の輸送に関するサービスを含む第三者サービスのタイムリーな履行に依存しています。私たちの配送センターのピーク時の在庫受け入れが不均一であることは、私たちが在庫を処理するので、予想された納期を逃す可能性があります。これは逆に、お客様が注文をキャンセルし、納品を拒否したり、購入価格を下げることを要求したりする可能性があります。

われわれの戦略的重点への投資は米国を一定のリスクに直面させた

私たちは私たちの戦略的優先順位を実行できないかもしれないが、これは私たちの投資と事業を発展させる能力を制限するかもしれない。

私たちの戦略の重点は、需要創出に集中した投資によってブランド知名度と販売増加を推進し、私たちのすべてのルートと地域で消費者体験とデジタル能力を向上させ、支援プロセスとシステムを通じて世界のDTC業務を拡大し、改善し、私たちの従業員に投資し、私たちのブランドの組み合わせの中で私たちの組織を最適化することです

私たちの戦略的優先順位を実行するためには、私たちの業務の様々な側面を修正し、支援し、私たちのイニシアティブの優先順位を効果的に決定し、効果的な変革管理を実行しなければならない。これらの努力に加え,費用規律への継続的な関心は,内部資源に圧力を与える可能性があるため,運営が困難になる可能性がある

私たちの戦略的重点は通常、増加した支出を増加させることも含み、増加した売上高や利益または他の運営コストのような減少で増加した支出を相殺できなければ、私たちの収益性や営業利益率を低下させる可能性がある。これは私たちの戦略的優先順位に関連したいくつかの計画を延期、修正、または終了することを決定することにつながるかもしれない

私たちの業務プロセスと情報技術システムを向上させて、私たちの運営と財務業績を最適化する措置は多くのリスクに関連しており、これらのリスクは業務中断、コスト上昇、利益損失などを招く可能性があります

私たちは定期的に業務プロセスの改善と情報技術の措置を実施して、私たちの運営と財務業績を最適化します。これらの新しいまたはアップグレードされたプロセスとシステムに移行するには、大量の資本投資と人的資源が必要だ。実施はまた、多くの従業員、請負業者、およびソフトウェアとシステムサプライヤーの協調に強く依存している。これらのプロセスとシステムの相互依存は、これらの計画の成功と改善の継続に重大なリスクであり、どのような側面の失敗も、私たちの業務全体の機能に重大な悪影響を及ぼす可能性がある。我々はまた、無効または非効率的な運営、重大なシステム障害、システム中断、遅延実施、およびシステム利用可能性の喪失を含むが、これらに限定されないが、実施および/または運用コストの増加、データ損失または破損、出荷遅延、在庫過剰および運営中断をもたらし、販売および/または利益損失をもたらす可能性がある、我々の新しいまたはアップグレードされたワークフローまたは情報技術システムを実施または実行する上で困難に遭遇する可能性がある。

私たちのDTC業務運営における固定コスト投資ではリターンが実現できないかもしれません。

私たちは新しい店舗を含む、私たちのデジタル能力とDTC業務に投資を続けています。(業務プロセスおよび情報技術システムを改善して、当社の運営および財務業績を最適化するための取り組みは、業務中断、コスト上昇、および利益損失をもたらす可能性がある多くのリスクに関連しています)。なぜならDTCの多くのコストは

コロンビアスポーツウェア会社|2022年10-Kフォーム10

業務が固定されていれば、損失や負のキャッシュフローを回避するために費用を減らすことができない可能性があります。もし私たちの売上が不足していれば、業務制限による結果を含む。私たちは、DTC実店舗および関連賃貸契約を脱退することができない場合や、重大なコストや損失がない場合に脱退し、条項を再交渉したり、既存の実店舗の収益性を効果的に管理することができないかもしれません。また、私たちのDTC実体業務のために不動産を獲得し、不動産賃貸契約を効果的に更新することは、不動産市場の影響を受け、十分な新しい場所や既存の場所の賃貸契約を更新することができない可能性がある。

私たちはある情報技術のリスクの影響を受けています

私たちは、第三者のクラウドベースの解決策を含む情報技術システムに依存しており、これらのシステムの任意の故障は、私たちの電子商取引および店内小売プラットフォームの中断または停止、処理能力の喪失、および/またはデータ損失をもたらす可能性があり、これらのいずれも、私たちの財務状況、運営実績、またはキャッシュフローに重大な悪影響を及ぼす可能性があります

私たちが消費者と顧客の名声と能力を引き付け、維持し、サービスすることは、クラウドベースの第三者ソリューションを含む当社の下位技術インフラと外部サービスプロバイダの信頼できる表現に依存します。これらのシステムは破壊や中断を受けやすく,我々も過去に中断を経験したことがある.私たちは主に第三者が提供するクラウドベースの解決策に依存して資源を分配し、サプライヤーに支払い、顧客に費用を徴収し、忠誠度計画を管理し、取引を処理し、需要と供給計画を制定し、製品設計、生産、輸送と流通を管理し、経営結果を予測と報告し、法規の要求を満たし、従業員の給料と福祉などを管理する。また,我々のDTC業務は,店内でもオンラインでも,クラウドに基づく解決策に依存して取引を処理している.我々はまた、第三者クラウドソリューション·プロバイダのデータ処理および記憶能力を利用するために、ソフトウェアおよびコンピュータシステムの大部分を設計した。人為的エラー、火災、洪水、停電、電気通信故障、テロと類似事件など様々な原因により、私たちの内部と雲ベースのインフラは停止の影響を受ける可能性がある。合理的と考えられるセキュリティ対策を実施したにもかかわらず,我々の内部やクラウドベースのインフラは,ハッカー,コンピュータウイルス,マルウェアのインストール,第三者や従業員の同様の中断の影響を受けやすく,停止を招く可能性がある.私たちはすべてのシステムが冗長であるわけではなく、私たちの災害復旧計画は起こりうるすべての状況を考慮しないかもしれない。もし私たちまたは既存の第三者クラウドベースの解決策プロバイダが定期的または長時間のサービス中断または他の同様の問題に遭遇した場合、私たちの業務は深刻な損害を受ける可能性があります, 場合によっては、私たちの消費者と顧客は私たちの製品を購入できないかもしれません。これは私たちの販売に大きなマイナス影響を与えるかもしれません。さらに、私たちの既存のクラウドベースの解決策プロバイダは、私たちのサービス条項や他の政策を変更して説明することができ、私たちの制御範囲を超えた行動を取って、私たちの業務を損なう可能性があります。我々はまた,第三者クラウドベースの解決策プロバイダから得られるシステムやサービスの品質を制御できない可能性がある.現在、異なるクラウドプロバイダに提供されるクラウドベースの解決策の任意の移行は実施が困難であり、多くの時間および費用を招く可能性がある。

私たちおよび/またはクラウドベースの解決策プロバイダが停止およびネットワーク攻撃の予防または効果的な対応に成功しなかった場合、私たちの財務状況、運営結果、およびキャッシュフローは重大な悪影響を受ける可能性がある

私たちまたは私たちの第三者システムのセキュリティホール、個人または機密情報の漏洩、または個人データ処理に関連する政府法規の強化は、私たちの運営を混乱させたり、巨額のコストを招いたり、私たちの名声に悪影響を与える可能性があります。

私たちと私たちの多くの第三者サプライヤーは、私たちの業務に関連する様々なタイプの独自の情報および敏感かつ機密データ、例えば、私たちの消費者、私たちの顧客、私たちの従業員、および私たちのビジネスパートナーの個人識別情報、および場合によってはクレジットカード情報を管理し、維持します。許可されていない当事者は、詐欺または他の方法で私たちの従業員または第三者サービスプロバイダをだまして、これらのシステムまたは情報にアクセスしようと試みるかもしれない。許可されていないアクセスを取得し、サービスを無効にするか、またはシステムを破壊するための方法は、常に変化および発展しており、長い間予測または検出することは困難である可能性がある。変化する脅威は、私たちと私たちの第三者が私たちのシステムとプロセスを絶えず評価して調整しなければならないことを意味し、これらの努力がすべてのデータセキュリティホールやデータ乱用を防止するのに十分であることを保証できない。私たちまたは私たちの第三者システムのどんな抜け穴も、私たち、私たちの顧客、私たちの消費者、私たちのサプライヤー、私たちの従業員、または他の個人がこれらの情報を紛失または乱用するリスクに直面し、訴訟と潜在的な責任を招き、私たちの名声を損なう、あるいは他の方法で私たちの業務を損なう可能性があります。ネットワークセキュリティイベントの保証にネットワーク責任保険を提供していますが、私たちの既存の保険が許容可能な条項で提供され続けるか、またはネットワークセキュリティイベントによって引き起こされる可能性のある潜在的な重大な損失を補うために十分な金額で提供されるか、または保険会社が未来のクレームを保証することを拒否しないと判断できません。

コロンビアスポーツウェア会社|2022年10-Kフォーム11

さらに、情報セキュリティ、データ収集および使用、およびプライバシーに関連する規制環境がますます厳しくなり、私たちの業務に適用される新しいおよび変化する要求に伴い、これらの要求を遵守することは、追加的なコストや負債を招く可能性もある。非米国のデータプライバシーおよびデータセキュリティ法律、様々なアメリカ連邦と州法律、その他の情報プライバシーおよびセキュリティ基準は、私たちに適用可能であります。このような要求に違反することは重大な処罰、調査、または訴訟につながる可能性がある。重要な立法、司法、または規制改革が未来に発表される可能性がある。新しい要求の発表に伴い、コンプライアンスを確保するために新たなプロセスが実施されなければならない。しかも、以前に達成された手続きは絶えず改善されなければならない。この仕事は私たちの従業員たちの大きな努力によって達成された。これらの従業員の注意移転は私たちの運営に影響を与える可能性があり、第三者資源が変化する環境にアドバイスを提供することによって、追加コストが発生する可能性があります。我々は最近中国の新しいプライバシー法でこれを経験した.データ使用の制限はまた私たちの未来の業務戦略に影響を及ぼすかもしれない。また,我々のDTC業務は,顧客が彼らの個人情報を依頼したいかどうかに依存する.このような信頼に否定的な影響を与える事件は、私たちのブランドと名声にマイナスの影響を与えるかもしれない

私たちはいくつかのレガシー情報技術システムに依存して、これは私たちが効果的に動作する能力を抑制するかもしれない。

私たちの従来の製品開発、小売、その他のシステムは、限られた内部および外部資源の可用性に依存し、これらのシステムの専門知識を維持するために、これらのシステム上で私たちの業務活動の一部を管理し続けています。また、私たちのレガシーシステムは、我が国や韓国業務における古いシステムを含めて、私たちの運営に必要な機能をサポートしておらず、効率的な運営能力を抑制している可能性があります。私たちがレガシーシステムから新しいシステムを実施することに移行し続けるにつれて、私たちのレガシーシステムのいくつかの機能および情報は、私たちのレガシーシステムと相互作用する第三者システムの機能および情報を含み、新しいシステムと完全に互換性がない可能性がある。

私たちは法律と規制リスクの影響を受けています

私たちの成功は私たちの知的財産権を保護することにかかっている。

私たちの登録と一般法商標、私たちの特許、あるいは特許を申請している設計と技術、商業外観、そして私たちの製品の全体的な外観とイメージは重大な価値があり、私たちが製品を競争相手と区別する能力に非常に重要です。

私たちが製品革新を実現するために努力するにつれて、私たちのブランドを新しい製品カテゴリに拡張し、私たちのマーケティングの地域範囲を拡大することによって、私たちは第三者の権利を無意識に侵害したり、技術機能やコンポーネントを持つ製品に適した法規を遵守したりするより大きなリスクに直面している。私たちは第三者の知的財産権侵害や他の不適切な使用の疑いで訴訟を受けるかもしれない。また、革新特許の獲得と維持に成功しなければ、私たちのマーケティングや製品販売能力に悪影響を及ぼす可能性がある。

私たちはしばしば私たちの製品の偽造複製品や他の方法で私たちの独占権を侵害する製品だということを発見する。偽物と販売の増加は私たちの販売と私たちのブランドの名声に悪影響を与え、消費者の私たちの製品に対する選好に変化をもたらす可能性があります。私たちが商標や他の独占権を確立して保護するための行動は、他の人が私たちの製品を模倣することを防ぐのに十分ではないかもしれないし、他の人が独占権侵害を理由に私たちの製品の販売を阻止しようとするのを防止しようとしているかもしれない。アメリカ以外の市場では、私たちは私たちの独自の権利を確立し、これらの権利の使用に他の当事者たちに挑戦することに成功するかもしれない

訴訟はしばしば必要であり、権利侵害クレームや執行と保護のために必要だ。知的財産権訴訟は費用が高い可能性があり、私たちの業務運営に対する管理職の関心を移す可能性がある。どんな訴訟でも不利な裁決は、私たちが所有権を失って、私たちに重大な責任を負わせるか、あるいは第三者に許可を求めることを要求するかもしれません。これらの許可は、根本的になければ、商業的に合理的な条項では得られないかもしれません

私たちのいくつかの製品は製品法規および/または保証の制約を受けています。もし規格外および/または保証クレームが発生したら、私たちの費用を増加させる可能性があります。

我々の製品はますます厳格かつ複雑な国内外の製品ラベル、性能、環境と安全標準、法律とその他の法規の制約を受け、パーフルオロアルキル基とポリフルオロアルキル物質に関連する法規とその他の環境影響を含む。これらの要求は、コンプライアンス作業に関連するより大きな費用を招く可能性があり、これらの規定を守らないことは、肝心な季節中の在庫出荷の遅延、納入不能、リコール、廃棄を招く可能性がある

コロンビアスポーツウェア会社|2022年10-Kフォーム12

卸売顧客または他の経済的処罰に処せられる。このような基準と法律を深刻にまたは持続的に違反することは、私たちの業務を混乱させ、私たちの名声を損なうかもしれない。

私たちの製品は一般的に屋外活動に使われ、悪い条件で使用されることがあります。製品リコールや製品責任クレームは、私たちのブランドの名声に重大な悪影響を与え、追加料金を招く可能性があります。私たちのほとんどの製品は品質と工芸欠陥に対して限定保証があります。私たちは推定した未来保証クレームのために保証準備金を保留しましたが、未来保証クレームにサービスを提供する実際のコストはこの準備金を超える可能性があります。

私たちは追加的な納税義務を持っているかもしれないし、私たちの有効税率の変動性が増加するかもしれない。

多国籍企業として、地域税法法規と我々の財務予測の分析と解釈に基づいて、異なる税収管区における所得税義務と我々の有効税率を決定する。このような分析には大量の判断と推定が必要であり,将来の様々な仮定に基づいていることが多く,経済中断時にはこれらの仮定は高度に不確実である.このような決定は定期的な国内と海外の税務監査のテーマだ。私たちは不確実な税金状況を考慮しているが、私たちの課税プロジェクトは不利な結果を満たすのに十分ではないかもしれない。不利な監査結果と税収裁決は、以前の期間の税金、罰金、罰金、および将来の期間のより高い税率をもたらす可能性がある。

2017年12月22日、米国政府は包括的な税法、通称“減税·雇用法案”(TCJA)を公布した。TCJAは米国税法を広く複雑に改正した。また、2020年3月27日、米国政府は“米国コロナウイルス援助、救済、経済安全法”(略称“CARE法案”)を公布した。米国税法や関連税務会計指導への適用改正の解釈の変化,これらの見積もりを策定する際の仮定の変更,米国税法の適用改正について発表される可能性のある規制指導,TCJA,CARE法案,その他の最新立法による州税収影響は,実際の金額が我々の仮見積もりと異なる可能性がある。また、米国や外国税法改革の提案は、米国の多国籍企業が海外収益に課税する方式に大きな影響を与える可能性があり、米国の会社税率を引き上げる可能性がある。これらの提案がどのような形で採択されたかどうかは予測できないが、その中のいくつかの提案が採択されれば法律になり、私たちの実際の税率、所得税支出、キャッシュフローに悪影響を及ぼす可能性がある。

私たちが業務を展開している司法管区税法の他の変化は、税率の引き上げや収入や支出項目の処理方法の不利な変化を含めて、私たちの税金が大幅に増加する可能性があります。例えば、経済協力開発機構(“OECD”)が展開する税ベース侵食と利益移転プロジェクトにより、外国司法管轄区の税法が変化する可能性がある。加盟国連合を代表する経済協力開発機構は、多くの長期的に存在する税収原則を変更することを提案した。また、最近のグローバルデジタル利益課税方式の改革への取り組みは、コンプライアンスやコストに大きな影響を与える可能性がある。このような変化が各国に採択されるにつれて、税金の不確実性が増加する可能性があり、私たちの所得税の支出に悪影響を及ぼす可能性がある。

私たちは世界で運営し多くの管轄区域で大きなリスクに直面しています

世界的な規制と経済と政治状況、そして法規、立法、政府政策の潜在的な変化は、私たちの業務にマイナスの影響を与える可能性がある。

私たちが直面している危険は一般的に国際的にビジネスをすることと関連がある。これらのリスクには、反腐敗や強制労働法規や制裁制度、気候変動法規、財政危機や政治·経済紛争の影響、多様な消費者選好の変化、外国為替レートの変動、多様で広範な労働力の管理、政治動乱、テロ行為、軍事行動、輸送中断または遅延、疾病爆発、自然災害、原材料の製造、調達、製品の販売を請け負う国の経済状況の変化など、外国や国内の法律法規を遵守する負担や予期せぬ変化が含まれているが、これらのリスクは含まれている。私たちがある市場で製品を販売する能力、ある市場で私たちの製品の需要、私たちが売掛金を受け取る能力、私たちの契約メーカーが原材料を調達したり、製品を製造する能力、流通と物流業者の運営能力、私たちの実店舗を経営する能力、私たちの労働力、そして私たちの業務コスト(送料と物流コストを含む)は、これらの事件と法律法規の影響を受ける可能性があります。私たちのベトナムと中国でのリスクはもっと大きくて、ベトナムは私たちの契約製造の主要な所在地であり、私たちの製品が使っている原材料の大部分は私たちの契約メーカーから来ています。もしその中のいくつかの事件がベトナムや中国で発生した場合、私たちの業務に重大な妨害を与え、私たちの財務状況、経営業績、キャッシュフローに重大な悪影響を与える可能性がある

コロンビアスポーツウェア会社|2022年10-Kフォーム13

また、私たちの多くの輸入製品は、2019年に中国から輸入された米国製品に対する懲罰的関税を含む、米国や他の市場に輸入された様々な商品のコストと数量に影響を与える関税、関税、または他の輸入制限の影響を受けている。また,強制労働で製造された商品の米国への輸入が阻止される可能性が疑われ,販売に実質的な影響を与える可能性がある

英国のEU離脱(通称“英国離脱”)について、2020年12月24日、欧州連合(“EU”)連合王国(“U.K.”)英国離脱後のEUと英国の関係の様々な側面を管理するために、EU-イギリス貿易·協力協定が合意された。イギリスとEUの間にはこれ以上“自由な流通”がないので、私たちは追加関税を負担し続けるつもりだ。私たちは未来にこのような追加的な費用を軽減する代替案を検討している。

インフレと為替レートの変動は、収入低下、コスト上昇および/または利益率および収益低下をもたらす可能性がある。

私たちの大部分の売上はアメリカ以外の市場から来ています。その中には、ヨーロッパ、アジア、カナダの実体による卸売顧客と消費者への直接販売、EMEAとLAAPで運営する独立した国際流通業者の販売が含まれています。私たちが契約メーカーから購入した完成品在庫の大部分はドル建てで、私たちの外国実体の調達を含めています。これらの売買取引は、インフレと外貨為替レートの変動を含む世界経済状況の変動に直面させている。私たちの国際収入と支出は一般的に外貨建ての販売と運営から来ています。これらの収入と支出は為替変動の影響を受けている可能性があり、特に外貨で記録してドルに変換して総合財務報告を行う金額は、外貨のドルに対する疲弊が会社の外貨建ての販売と収益のドル価値に悪影響を与えているからです。

卸売顧客(国際流通業者を含む)へのリスク開放を増加させ、これらの顧客のうち、春と秋の予約注文を促進するために、各外国エンティティにおいて、ドル建ての季節在庫購入前の6~9ヶ月前に現地通貨建ての卸売·小売価格表を作成する。そのため、私たちの総合業績は取引性外貨両替リスクの影響を直接受けており、季節的な現地通貨価格と購入在庫の間の6~9ヶ月の間、ドルが強くなり、私たちの総合業績にさらに影響を与える可能性がある。上記のような直接通貨為替リスクに加えて、我々の卸売業務は間接的に通貨為替リスクの影響を受けている。卸取引先の機能通貨はドルに対して私たちから完成品在庫を購入するコストを高くし、これは卸売顧客が注文をキャンセルしたり、私たちの製品の価格を高めたりする可能性があり、これらの市場における私たちの製品の価格競争力を低下させる可能性があります。また、購入を行い、適時に私たちに支払うために、私たちの国際ディーラーは金融市場を通じて十分な数の機能通貨をドルに両替しなければならず、彼らが獲得できるドルの金額は制限される可能性がある。

私たちはいくつかの戦略を採用して、このような取引通貨リスクを下げるために努力していますが、これらの戦略はないかもしれません。現在の環境下では、特定の時期に不利な外貨為替レートの変動が私たちの完成品コストに与える負の影響を完全に緩和することもできませんし、私たちの卸売顧客、国際流通業者、あるいは消費者が値上げを受け入れる保証もありません。外貨為替レートの不利な変動による完成品コストの増加を完全に相殺することができない場合、私たちの毛金利は悪影響を受ける。

通貨レートの変動はまた、製品を購入する独立した完成品メーカーの業務を混乱させるため、私たちの業務に間接的なリスクを与える可能性がある。それらの機能通貨が他の通貨と比較して値下がりすると、世界の大口商品市場で購入した原材料はより高価になり、融資が難しくなる。各メーカーは、他の通貨価値の変動に対する通貨のすべてのリスクを担っているが、不利な変動により、メーカーが私たちのために生産している製品の価格を向上させ、メーカーが必要な原材料をタイムリーに購入する能力を乱したり、製造業者が継続的な業務として動作する能力を乱したりする場合、私たちの業務は間接的な影響を受けている可能性がある。

コロンビアスポーツウェア会社|2022年10-Kフォーム14

私たちは多くの経営リスクに直面している

季節的な影響を受けた企業で固定コストを管理する能力は私たちの利益に影響を与えるかもしれない

私たちの業務は屋外業界でよく見られる一般的な季節的傾向の影響を受けている。私たちの製品は季節ごとに販売されています。私たちの年間純売上高は主に秋/冬に集中していますが、私たちの運営費用は年間を通じてもっと平均的に分配されています。したがって、私たちの営業利益の大部分は往々にして下半期に発生する。もし私たちが純売上高の低い季節に固定コストを管理できなければ、私たちの利益は不利な影響を受けるかもしれない。

労働問題、労働法の変化、そして私たちが労働力の需要を満たす能力は私たちの収入と収入を減少させるかもしれない

私たちの業務は私たちが製品をタイムリーに調達して流通する能力に依存する。私たち自身の業務の大部分は組織的な労働協定に制約されていませんが、Cambrai配送センター従業員との関係は、労使委員会における従業員の正式な代表や集団交渉合意の適用を含むフランスの法律によって管轄されています。私たちの製品生産地、運航港、輸送会社、小売店、または配送センターでは、私たちの従業員チーム(新冠肺炎感染またはそのリスクを含む)に影響を与える可能性があり、特にこれらの状況が停止(少ないまたは通知されていない)、停止、停止、ストライキ、働くことができる人数制限(例えば、社交距離)または他の中断をもたらす場合がある。上記の内容には、国際長岸と倉庫連盟交渉が私たちの業務に与える潜在的な影響が含まれている。労働問題は私たちの業務に実質的な悪影響を及ぼす可能性があり、顧客が注文をキャンセルし、潜在的な電子商取引需要を満たすことができず、意外に在庫を蓄積し、純売上高と純収入が減少する可能性がある。

また、私たちは配送センター、小売店、会社本部と地域子会社が私たちの労働力需要を満たすことができますかどうか、私たちは給料と関連する労働力コストをコントロールすると同時に私たちの労働力需要を満たすことができるかどうか、通常多くの外部要素の影響を受けて、私たちの業務がある市場の労働力チームに十分な数の合格人材がいるかどうか、これらの市場における失業率、欠勤状況、現在の賃金率、人口構造の変化、両親の責任、健康とその他の保険コスト、新しい或いは改正された就職と労働法律法規を採用するかどうか、及び新冠肺炎への感染に対する懸念を含む。もし私たちがこれらの要素に遭遇すれば、私たちが適時、経済的に効率的に製品を調達、流通し、販売する能力はマイナスの影響を受けるかもしれない。私たちが労働法を遵守する能力は、急速に変化する労働法に適応する能力、および安全な労働環境を提供する能力を含み、私たちの訴訟リスクを増加させ、追加のコストを発生させる可能性があります

世界市場の不況により、私たちは追加の費用が発生し、融資を受けることができない、あるいは私たちの融資合意の財務契約を履行できないかもしれない。

私たちのサプライヤー、卸売顧客、許可者、およびサプライチェーンの他の参加者は、業務を展開するために信用市場に入る必要があるかもしれません。信用市場の状況は私たちの催促努力を遅らせるかもしれません。私たちの卸売顧客はもっと必要な融資を得ることが難しく、売掛金が正常レベルより高いことを発見したからです。これは雇用創出に関連したより大きな費用と増加した不良債権費用をもたらす可能性がある。信用状態および/またはサプライチェーンの中断は、私たちの生産要求をサポートするために原材料または一般運営資金需要を購入する能力を低下させ、重要な季節に在庫出荷を遅延または受け取ることができない可能性があります。

歴史的に、私たちは私たちの運営資本、資本支出、投資活動需要を支援するために、債務への依存を制限してきた。私たちは既存の現金、予想される運営キャッシュフロー、信用手配で将来の資本支出に資金を提供する予定だが、追加の支出に融資する必要があれば、追加の資金を求める必要があるかもしれない。私たちが追加融資を得る能力は、当時の市場状況、私たちの財務状況、そして私たちが有利な条項と条件を交渉する能力を含む多くの要素に依存するだろう。資金調達はもしあれば、私たちが受け入れられるか有利な条項で提供されないかもしれない

私たちの信用協定は様々な金融と他の契約を持っている。違約事件が発生した場合、他の事項を除いて、貸手は未返済金額の満期と対応を宣言することができる。もし私たちの信用協定に基づいて借金すれば、私たちは市場金利の制約を受けて、高金利環境でお金を借りる時に追加の利息支出が発生する可能性があります。

買収は多くのリスクに直面している。

時々、私たちは資産や会社の戦略的買収を通じて成長を追求するかもしれない。買収は、所有権変更が買収された業務の重要な顧客やキーパーソンの流出を招く可能性があり、買収された業務の運営を統合したり、目標効率を実現することが困難であること、買収努力に関連する大量のコストと費用の発生、および管理層が業務運営の他の面から注意を移すことを含む多くのリスクに直面している。

コロンビアスポーツウェア会社|2022年10-Kフォーム15

買収はまた私たちに債務を発生させたり、株式証券の希釈発行につながる可能性がある。私たちの買収は巨額の使い捨て費用を発生させたり、商業権や他の無形資産を生成したりする可能性があり、これは将来的に巨額の減価費用を発生させる可能性がある。また、買収価格配分を決定し、買収資産と負担する負債の公正価値を推定するために、様々な推定と仮定を行っている。これらの資産および負債の推定または仮定が実際または未来の予測結果と異なることを評価するために使用されれば、減価損失を含む損失に直面する可能性があり、これは重大である可能性がある

買収された企業のいずれかの事業を当社の業務に統合したり、任意の買収の期待メリットを実現したりすることに成功する保証はありません。将来、新たに買収された業務の統合に成功しなかったり、戦略買収の期待利益を実現できなかったりすれば、私たちの財務状況、運営業績、あるいはキャッシュフローに悪影響を及ぼす可能性がある。様々な理由で潜在的な買収を達成できない可能性があるが、このような買収を評価·求める初期段階では、回収できない材料コストが生じる可能性がある。

極端な天気条件、気候変化、自然災害は私たちの経営業績と財務状況にマイナスの影響を及ぼすかもしれない。

当社の小売店、サプライヤー、消費者、お客様、配送センター、本部、サプライヤーのいる地域の極端な天気条件は、私たちの経営業績や財務状況に悪影響を及ぼす可能性があります。また、地震、ハリケーン、津波のような気候変動や自然災害は、米国や海外で発生しても、エネルギー不足や公衆衛生問題を含め、エネルギー不足や公衆衛生問題を含め、私たちの運営、私たちのサプライヤーや他のサプライヤーの運営を混乱させたり、経済的不安定や消費者の選好や支出の変化を招いたりする可能性があり、これは私たちの運営業績や財務状況に悪影響を及ぼす可能性がある。

大流行のような疾病の爆発や類似の公衆衛生脅威は、私たちの業務、経営業績、財務状況に悪影響を及ぼす可能性がある

大流行のような疾病の発生又は同様の公衆衛生脅威は、純売上高の低下及び影響を受けた地域の在庫生産及び交付遅延を含む、我々の業務、財務状況及び経営業績に悪影響を及ぼす可能性がある

私たちの投資証券は市場状況の悪影響を受けるかもしれない。

私たちのポートフォリオは多くの危険と不確実性の影響を受けている。市場状況の変化は、経済低迷や経済不確実性の変化に伴うように、我々ポートフォリオの価値や流動性に悪影響を及ぼす可能性があり、大きくなる可能性がある。安全、流動性、合理的なリターンを提供する多元化投資を見つける能力は損害を受ける可能性があり、利息収入が低く、分散程度が低く、投資期限が長い或いは非一時的な減値を招く可能性がある。

私たちは特定の重要な人たちに依存している。

私たちの未来の成功は一部は私たちがいくつかの重要な人材を吸引、維持し、育成し、後継を効果的に管理する能力にかかっている。私たちは世界各地でこれらの人たちを奪い合う激しい競争に直面しています。資金の豊富な服装と靴類の競争相手は私たちがオレゴン州ポートランドにある本部の近くにかなりの集中度があります。私たちは合格した新入社員を引き付けたり、既存の従業員を引き留めたりすることができないかもしれません。これは私たちの財務状況、経営業績、あるいはキャッシュフローに重大な悪影響を及ぼすかもしれません。

私たちは私たちの専門権を第三者に許可して、もし私たちが適切な許可者を選択しなければ、私たちのブランドは名声を損なうかもしれません。

私たちは現在、私たちの特定の固有の権利(商標または著作権保護されている材料)を第三者に許可し、継続的に許可される予定です。私たちは私たちのブランド価値を保護するのを助けるために私たちの許可者たちに依存する。私たちは承認権を通じて私たちのブランドを保護しようと努力しているにもかかわらず、私たちは許可されたブランドの使用を完全にコントロールすることはできない。ライセンス側がブランドを乱用したり、ライセンサー側に関連した否定的な宣伝をしたりすることは、そのブランドと私たちに実質的な悪影響を及ぼす可能性がある。

また、私たちは時々私たちのブランドの小売店経営権を第三者に権限を与えて、主に私たちの独立した国際流通業者です。私たちはこの商店たちを支援し、運営基準を設定するための訓練を提供する。しかしながら、これらの第三者は、私たちの基準に一致した方法で店を運営しない可能性があり、これは、私たちのブランドに名声を損なうか、またはこれらの第三者の販売を損なう可能性がある。

コロンビアスポーツウェア会社|2022年10-Kフォーム16

私たちの証券に関するリスクは

私たちの普通株価格は変動するかもしれません。

私たちの普通株はナスダック世界の精選市場で取引されています。私たちの公開株式の規模と一日平均取引量は私たちの普通株の価格が大きく変動する影響を受けやすいようにしています。一般市場状況、機関投資家が私たちの大量の株を迅速に蓄積または売却する行動、財務業績の変動、金融市場の予想との違い、アナリストの収益推定や提案の変化、あるいは私たちあるいは私たちの競争相手の公告などの要素は、私たちの普通株の市場価格変動を招く可能性があり、大きい可能性がある。

一部の株主は私たちにかなりの統制権を持っていて、会社の事務に影響を与えることができる。

2022年12月31日現在、関連株主3人のティモシー·P·ボイル、ジョセフ·P·ボイル、モリー·E·ボイルが、私たちが発行した普通株の50%未満を支配している。したがって,力を合わせれば,ティモシー·P·ボイル,ジョセフ·P·ボイル,モリー·E·ボイルはすべての株主の承認を必要とする事項に大きな影響を与えることができる。これらの保有量は、所有者の任意の適用された相続税または未実現の利益税義務を償還するために、大幅に減少することができる(および関連する有効な制御率)

私たちの普通株を売却または売却しようとしている大量の株式は私たちの普通株の市場価格を下落させる可能性があります。

ティモシー·P·ボイル、ジョセフ·P·ボイル、モリー·E·ボイルが保有する株は転売が可能だが、1933年の証券法と1934年の証券法の要求と規則を守らなければならない。これらの株を大量に売却したり売却したりする見通しは、我々普通株の市場価格に悪影響を及ぼす可能性がある。

私たちはまた時々私たちの株式を発行したり、融資、買収、投資、または他の側面のために株式に変換できる証券を発行することができます。このような発行は、私たちの既存株主の大量の希釈を招き、私たちの普通株の市場価格を低下させる可能性がある。

ない。

コロンビアスポーツウェア会社|2022年10-Kフォーム17

以下は私たちが所有したり賃貸したりする主要物件の概要だ。

| | | | | | | | |

| 位置 | 使用 | 所有権 |

オレゴン州ポートランド | 会社本部(1) | 持っている |

| オレゴン州ポートランド | ソレル本部 | レンタル/所有(2) |

| カールスバッド、カリフォルニア州 | プラナ本部 | レンタルする |

| カリフォルニア州リッチモンド | 高山ハード装会社本部 | レンタルする |

オレゴン州ポートランド | アメリカ配送センター | 持っている |

ロバズケンタッキー州 | アメリカ配送センター | 持っている |

ロンドンオンタリオ州 | カナダ運営と配送センター | 持っている |

スイスジュネーブ | ヨーロッパ本部 | レンタルする |

フランスストラスブール | ヨーロッパの行政運営 | 持っている |

カンブレ、フランス | ヨーロッパ配送センター | 持っている |

| 上海、中国 | ラップ中国指揮部 | レンタルする |

| 日本の東京 | LAAP日本本社 | レンタルする |

| 韓国ソウル | LAAP韓国本部 | レンタルする |

(1)会社本部の敷地は約30エーカーで、10棟以上の建物から構成され、その中にコロンビアブランド本部と集中管理の部門機能を含み、消費デジタル技術、あるサプライチェーン機能、財務、人力資源と法律を含む。

(2)Sorel本社の一部はレンタルされ、残りは会社が所有している

また2022年12月31日までに直接運営しています約450の小売店がその中の大多数は各種の手配を通じてレンタルして、長期、短期と可変支払いレンタルを含みます。私たちはまた、いくつかのオフィス空間、倉庫施設、貯蔵空間、車両、設備などを世界的にレンタルした。借約に関する更なる開示については、本年報表10−K第II部第8項の付記9を参照されたい。

私たちは、雇用、小売、知的財産権、契約協定、各種コンプライアンス活動に関連する事務を含む、正常な業務過程で発生する訴訟と様々な法務に関するものである。吾らは、法律及び規制に関する事実及びそれ等を処理する弁護士の意見を考慮しており、当該等の訴訟の最終的な解決策が当社の財務状況、経営業績又はキャッシュフローに重大な悪影響を及ぼすとは信じていない

適用されません

コロンビアスポーツウェア会社|2022年10-Kフォーム18

| | | | | |

五番目です。 | 登録者普通株市場、関連株主事項、発行者による株式証券の購入 |

市場情報

私たちの普通株はナスダック世界で精選された市場で取引され、取引コードはCOLMです

所持者

2023年2月10日までに 252 登録されている株主は、私たちにはより多くの実益所有者がいるにもかかわらず、彼らが登録している株式は銀行、ブローカー、他の金融機関が保有している。

配当をする

私たちの現在の配当政策は、私たちの収益、資本要求、財務状況、私たちの信用協定が適用する制限、および私たちの取締役会が関連する他の要素に依存している。私たちの取締役会が普通株式の四半期配当金を発表した時、3月、5月、8月、11月に支払います。

私たちの取締役会は1株0.30ドルの定期四半期現金配当金を承認し、2023年3月21日に2023年3月10日に登録された株主に支払います。

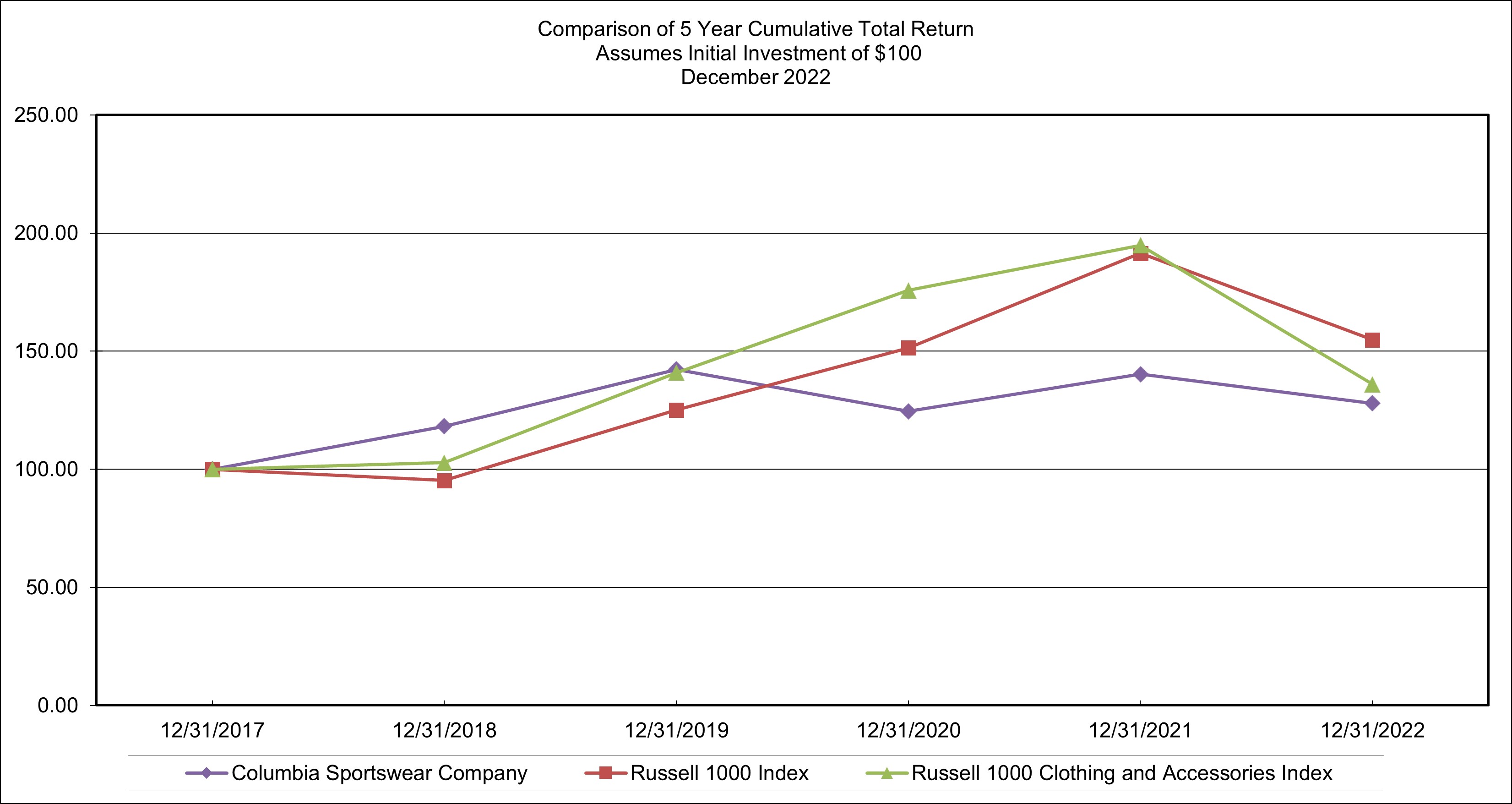

[パフォーマンスチャート]

以下の図では、我々の普通株式の累積株主総リターンとラッセル1000指数とラッセル1000アパレルおよびアクセサリー指数の2017年12月31日から2022年12月31日までの累積総リターンを比較した

次のグラフは2017年12月31日に100ドル投資され、すべての配当金が再投資されたと仮定しています。未来の株価表現の指標として歴史的株価表現に依存すべきではない

(1)各種指数を管理するリッチラッセルはラッセル米国指数の長年のコンサルティングと最適化過程を完成した。これにより、ラッセル1000繊維衣類と靴類指数は、ラッセル1000衣類とアクセサリー指数に分類される。

コロンビアスポーツウェア会社|2022年10-Kフォーム19

総リターン分析

| | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | |

| 十二月三十一日までの年度 |

| 2017 | | 2018 | | 2019 | | 2020 | | 2021 | | 2022 |

| コロンビアスポーツウェア会社 | $ | 100.00 | | | $ | 118.22 | | | $ | 142.28 | | | $ | 124.53 | | | $ | 140.26 | | | $ | 127.95 | |

| ラッセル1000指数 | $ | 100.00 | | | $ | 95.22 | | | $ | 125.14 | | | $ | 151.37 | | | $ | 191.42 | | | $ | 154.80 | |

| ラッセル1000服とアクセサリー指数 | $ | 100.00 | | | $ | 102.79 | | | $ | 140.93 | | | $ | 175.76 | | | $ | 194.82 | | | $ | 135.97 | |

発行者が株式証券を購入する

2004年に私たちの株式買い戻し計画が始まってから2022年12月31日まで、私たちの取締役会は買い戻しを許可しました20億ドル私たちの普通株です。私たちの普通株は公開市場で購入したり、私的に協議した取引で購入することができ、市場の状況に応じて、通常取引日後に決済することができます。買い戻し計画は、特定の数の株を購入することや、任意の特定の期間内に株を購入することを要求しない。この計画によると、2022年12月31日までに、私たちは購入しました3170万総買取価格は14億706億ドルそして持っています5.294億ドルまだ空いています

同社は2022年12月31日までの四半期に普通株を買い戻していない。

適用されません。

以下、当社の財務状況と経営結果の検討と分析は、本年度報告表格10-K第I部分第1項及び第1 A項の“前向き陳述に関する特別説明”に合わせて読むべきである。また、2021年12月31日現在の年次報告Form 10-Kの第II部第7項を参照して、2021年から2020年までの財務状況および経営業績を検討·分析する

概要

私たちは活発な人たちを彼らの情熱と結びつける。私たちはアウトドアスポーツとライフスタイル製品を設計、開発、マーケティング、流通する世界のトップです。私たちはこれらの製品を二種類に分けています。衣類、アクセサリー、設備製品と靴製品です。私たちは四つの有名ブランドを通じて私たちの製品を提供します:コロンビア、Sorel、Mountain HardearsとPranaです。衣類、アクセサリー、設備製品は私たちのColumbia、Mountain Hardears、Pranaブランドによって提供されます。靴製品は私たちのColumbiaとSorelブランドが提供します。私たちは約90の国と地域で私たちの製品を販売し、4つの地理的地域で事業を展開しています:アメリカ、LAAP、EMEA、カナダ

私たちは戦略的優先順位に投資しています

•利益増加を加速させる

•差別化された機能性革新的な象徴的な製品を作ることです

•需要創出に集中した投資を増やすことでブランド参加度を向上させる

•消費者を喜ばせ維持する能力に投資することで消費者体験を改善すること

•デジタルを主導とし、全ルート、グローバル流通を拡大し、市場の優位性を拡大する

•多様化と包括的な職場を通じて、私たちの核心的価値観によって駆動される人材権力を与える。

最終的に、私たちの投資が私たちのブランドグループで市場シェアを奪取し、毛金利を拡大し、販売、一般、管理費用効率を向上させ、長期的に見て運営利益率の向上を推進することを期待しています。

コロンビアスポーツウェア会社|2022年10-Kフォーム20

ビジネス環境と傾向

経済環境は消費者の消費能力と好みに影響を与える2022年には、インフレ圧力、金利上昇、景気後退懸念が卸売顧客行動に影響を与え始めたと考えられる。2023年には消費者の自由可処分支出が圧力にさらされることが予想され、2023年下半期に起こりうる緩やかな衰退に備えている。

インフレ圧力が上昇するインフレ圧力は、入港運賃、原材料、労働力と製品投入コストを含み、2022年の業績に影響を与えた。私たちは2022年春と2022年秋と2023年春の製品価格をより大きく高めました。価格上昇幅は市場と製品種別によって異なります。米国では、平均的には、2022年春の製品ラインの定価を中央値パーセント、2022年秋の製品ラインの定価を高ビット数から低い2桁の割合に引き上げ、2023年春の製品ラインの高ビット数から低い2桁の割合を向上させた。価格上昇は2022年の毛金利圧力を完全に相殺することはないと予想されるが、2022年第4四半期には、より低い入国運賃コストを体験するようになり、2023年から毛金利を利益にすることが予想される。私たちはこれらの低コストのメリットを見始めたので、意味のある製品の値上げは実施されないと予想しています。

ドルが強まる|主要外貨に対するドルの急速な上昇は2022年の業績に悪影響を与えている。少なくとも2023年上半期には、不利な外貨両替影響は引き続き純売上高や収益性に悪影響を与え、2023年下半期には有利な影響に転じると予想される。

高度な地政学的環境2022年、ロシアのウクライナ侵攻などにより、世界的な地政学的緊張がエスカレートした。これらの地政学的緊張は引き続き激化し、私たちが直接行動しているいくつかの地域で表現される可能性があると考えられる。

運賃が増える2022年までの9ヶ月間、汽船と遠洋コンテナの輸送力の需給不均衡により価格が上昇し、海運コストが上昇した。したがって、このような費用は私たちの毛金利に実質的な悪影響を及ぼす。2022年第4四半期、海運価格は大幅に低下した。私たちはこのような低い海上輸送価格が2023年まで続くと予想している。

後での在庫領収書2021年第3四半期にベトナム政府は数週間の工場を強制閉鎖し、私たちの製造パートナーの運営を乱し、製品の生産に影響を与えた。これらおよび他の影響市場のサプライチェーンの中断により、2021年秋、2022年春、2022年秋の在庫を受け取る時間は予想より遅く、私たちの卸売顧客が正常にキャンセルした2022年春と2022年秋の注文数よりはるかに高いことを実現しました

2023年春の在庫生産と物流における転換時間は著しく改善されており、港と鉄道の労使関係が実質的に低下しないと仮定すると、より我々の歴史的経験に合致することが予想される。

新冠肺炎の中国への影響|2022年を通して、中国での新冠肺炎の伝播を抑える努力は、中国での業務運営に深刻な影響を与えている。2022年第2四半期の大部分の時間に、政府が新冠肺炎の中国での伝播をコントロールする努力は私たちの配送センターの運営を乱し、中国の電子商取引、卸売、自社DTC店舗の注文を完成できなくなった。2022年第3四半期と第4四半期に、同様の制限は中国のDTC店舗運営や、私たちの卸売顧客が運営する店舗を含むわが業務のあらゆる面に影響を与えた。2022年12月初め、中国のゼロコロナウイルス政策が変わった後、新冠肺炎感染の増加は業務業績にマイナスの影響を与えた。しかし、このような影響はすぐに緩和され、中国での私たちの業務は反発している。

在庫が増える2021年と2022年の第1四半期に強い消費者需要があり、持続的なサプライチェーン制限に加え、市場在庫不足を招いた。2022年第2四半期末までに、小売業者は先延ばしの注文を受け、消費者の需要が鈍化し、市場在庫が過剰になった。市場在庫の増加と経済環境の急速な変化に伴い,小売業者は在庫需要を合理化し,より保守的な在庫管理方法を示した。前と後で検討した在庫領収書のため、2022年春と2022年秋に注文キャンセルが増加する状況に遭遇しました。私たちは在庫が高いので、将来の在庫購入を調整して、私たちの直売店を利用して利益を出して、私たちの過剰在庫の一部を売っています。私たちの在庫状況は2023年下半期に正常化されると予想されています。

アメリカの配送センター容量圧力が増加|高い在庫レベルに加え、在庫集荷と出荷の不均衡な流れに加え、我々米国配送センターと第三者物流業務の貯蔵と処理能力の圧力を招いている。2022年秋の在庫を受け取ると、私たちはこれらの圧力を経験し始め、この傾向は2023年まで続くと予想される。私たちはおそらく

コロンビアスポーツウェア会社|2022年10-Kフォーム21

2023年には、外部ストレージの追加コストおよび他の在庫に関する保有コストのため、在庫状況の正常化を実現し、追加の在庫保有コストを発生させたいと考えています

人材市場と賃金率圧力従業員を維持して競争するために、労働コストは上昇した。私たちは現在の環境でもっと競争力があるように努力するためにいくつかの賃金調整を行った。しかし、人材の持続的な競争により、コストは2023年まで上昇し続けると予想される

販売促進環境の変化|2022年上半期、私たちは低販売促進環境で運営し、歴史よりも少ない販売収益と顧客宿泊を経験しました。2022年第3四半期末に近づくと、販売促進活動の増加は私たちのDTC製品の利益率に悪影響を与え始めたが、前年同期の販売促進活動は非常に少なかった。市場在庫の増加に伴い、販売促進環境とあまり有利でない貿易条項は2023年まで続くと予想される。

消費者のアウトドア参加度を高める新冠肺炎疫病は記録的な数のアメリカ人の屋外活動に参加する時間が増加し、屋外娯楽活動に参加することを含む。屋外参加率は維持できない可能性があるが,世界的に潜在的な消費者基盤が拡大しており,大流行前のレベルと比較して屋外参加率は高い水準を維持することが予想されると考えられる。

変化し続ける消費者の期待消費者の行動は変動し続ける。我々の電子商取引業務の様々な側面に対して、消費者の期待と関連する競争圧力は、製品配送速度、送料、返品特権、その他変化する期待を含めて増加し続けるであろう。私たちは、顧客および消費者のニーズを満たすために最適な在庫の予測を提供するために、私たちが行っている需要計画作業を支援するために、情報システム、プロセス、および人員に大量の投資を維持し、継続する

季節|私たちの業務は季節的な天気と消費者が自由に支配できるショッピングと支出パターンを含む業界によく見られる一般的な季節的傾向の影響を受ける。私たちの製品は季節ごとに販売されています。私たちの売上は主に第三四半期と第四四半期に集中していますが、私たちの運営コストは年間を通じてもっと平均的に分配されています。2022年には、私たちの60%以上の純売上高と75%以上の営業収入が下半期に実現します

行動の結果

以下、我々の経営結果、流動資金及び資本資源に関する検討は、本年度報告表格10−Kの第II部第8項に合わせて読まなければならない

非GAAP財務測定基準

米国公認会計原則(“GAAP”)によって報告された財務資料を補充するために、吾らは不変貨幣販売純額資料(これは非GAAP財務指標である)を開示し、業務表現がどのように評価されるかを評価し、報告期間間の外貨対ドル為替レート変動の影響を除去するための枠組みを提供する。不変貨幣純売上高を計算する方法は、前年比可能期間の有効為替レートに従って、当期外貨で計算した売上高純額をドルに換算することである。経営陣は、この非GAAP財務指標は、私たちの業務の一側面を見るための追加的で有用な方法を反映しており、私たちのGAAP結果と一緒に見ると、私たちの業務と運営をより全面的に理解することができると考えている。特に、投資家は、外貨レート変動の影響を受けることなく、我々の純販売実績を審査することにより、非GAAP測定基準が有用であることを発見することができるかもしれない。この非公認会計基準の財務指標は、経営陣と我々の歴史的純売上高の内部比較を容易にし、競争相手の純売上高と比較することも容易である。不変貨幣財務指標は、私たちの公認会計原則に基づいて計算した財務指標の補充とみなされるべきであり、私たちの財務指標に取って代わるか、あるいは優れている

以下の議論は、不変通貨の純売上の参考を含み、この非GAAP測定基準と、以下のGAAPから計算される最も直接的に比較可能な財務測定基準との入金を提供する

コロンビアスポーツウェア会社|2022年10-Kフォーム22

運営結果−総合

次の表は、ドルと純売上高の割合を含む、私たちの総合経営報告書の項目を示しています

| | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | |

| | | | 十二月三十一日までの年度 |

| (百万単位で、純売上高および1株当たりの金額のパーセントは含まれていない) | | | | | | 2022 | | 2021 |

| 純売上高 | | | | | | | | | | $ | 3,464.2 | | | 100.0 | % | | $ | 3,126.4 | | | 100.0 | % |

| 販売コスト | | | | | | | | | | 1,753.1 | | | 50.6 | | | 1,513.9 | | | 48.4 | |

| 毛利 | | | | | | | | | | 1,711.1 | | | 49.4 | | | 1,612.5 | | | 51.6 | |

| 販売、一般、行政費用 | | | | | | | | | | 1,304.4 | | | 37.7 | | | 1,180.3 | | | 37.8 | |

| 営業権と無形資産の減価 | | | | | | | | | | 35.6 | | | 1.1 | | | — | | | — | |

| 許可純収入 | | | | | | | | | | 22.0 | | | 0.7 | | | 18.3 | | | 0.6 | |

| 営業収入 | | | | | | | | | | 393.1 | | | 11.3 | | | 450.5 | | | 14.4 | |

| 利子収入,純額 | | | | | | | | | | 2.7 | | | 0.1 | | | 1.4 | | | — | |

| その他営業外収入,純額 | | | | | | | | | | 1.6 | | | 0.1 | | | (0.4) | | | — | |

| 所得税前収入 | | | | | | | | | | 397.4 | | | 11.5 | | | 451.5 | | | 14.4 | |

| 所得税費用 | | | | | | | | | | (86.0) | | | (2.5) | | | (97.4) | | | (3.1) | |

| 純収入 | | | | | | | | | | $ | 311.4 | | | 9.0 | % | | $ | 354.1 | | | 11.3 | % |

| | | | | | | | | | | | | | | | |

| 希釈して1株当たり収益する | | | | | | | | | | $ | 4.95 | | | | | $ | 5.33 | | | |

2022年12月31日までの年度と2021年12月31日現在の年度との比較

純売上高。 次の表は、各ブランド、製品種別、ルートの純売上高をまとめたものです

| | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | |

| | 十二月三十一日までの年度 |

| (百万を除いて) | | すでに報告した 純売上高 2022 | | 外貨換算で調整する | | 不変貨幣 純売上高 2022 (1) | | すでに報告した 純売上高 2021 | | すでに報告した

純売上高

変更率 | | 不変貨幣 純売上高 変更率(1) |

| ブランド純売上高: | | | | | | | | | | | | |

| コロンビア | | $ | 2,864.3 | | | $ | 94.2 | | | $ | 2,958.5 | | | $ | 2,557.4 | | | 12% | | 16% |

| ソレル | | 347.3 | | | 9.1 | | | 356.4 | | | 320.9 | | | 8% | | 11% |

| プラナ | | 143.1 | | | — | | | 143.1 | | | 141.9 | | | 1% | | 1% |

| 高山硬漢 | | 109.5 | | | 1.7 | | | 111.2 | | | 106.2 | | | 3% | | 5% |

| 合計する | | $ | 3,464.2 | | | $ | 105.0 | | | $ | 3,569.2 | | | $ | 3,126.4 | | | 11% | | 14% |

| | | | | | | | | | | | |

| 製品別純売上高: | | | | | | | | | | | | |

| 服装、部品、設備 | | $ | 2,661.1 | | | $ | 74.6 | | | $ | 2,735.7 | | | $ | 2,389.2 | | | 11% | | 15% |

| 靴類 | | 803.1 | | | 30.4 | | | 833.5 | | | 737.2 | | | 9% | | 13% |

| 合計する | | $ | 3,464.2 | | | $ | 105.0 | | | $ | 3,569.2 | | | $ | 3,126.4 | | | 11% | | 14% |

| | | | | | | | | | | | |

| チャネル純売上高: | | | | | | | | | | | | |

| 卸売 | | $ | 1,867.7 | | | $ | 57.8 | | | $ | 1,925.5 | | | $ | 1,660.4 | | | 12% | | 16% |

| 直接消費者向けに | | 1,596.5 | | | 47.2 | | | 1,643.7 | | | 1,466.0 | | | 9% | | 12% |

| 合計する | | $ | 3,464.2 | | | $ | 105.0 | | | $ | 3,569.2 | | | $ | 3,126.4 | | | 11% | | 14% |

(1)不変貨幣純売上高は非公認会計基準の財務指標である。より多くの情報については、上記の“非公認会計基準財務測定基準”を参照されたい。

コロンビアスポーツウェア会社|2022年10-Kフォーム23

全体的に、私たちの世界的な純売上高の増加は、2022年春と2022年秋の卸売注文の出荷量の増加と、私たちのDTC業務の消費者需要の増加を反映している。小売業者は通常、2021年終了時に在庫水準が最適水準を下回っており、これにより、2022年春と2022年秋の卸売需要が増加し、在庫を補充し、予想される消費者ニーズを満たすことになる。また,我々のDTC店の消費者流量レベルの回復,および積極的な電子商取引傾向が続いているため,我々DTC業務の消費者ニーズは年間を通じて健康を維持している。2022年、私たちの世界のDTC電子商取引の純売上高は8%増加し、私たちの全世界の純売上高の18%を占めた。2021年、DTC電子商取引の純売上高は20%増加し、私たちの世界の純売上高の18%を占めた。

コロンビアとソレルブランドの純売上高は2022年第1四半期に有利な晩季寒冷天気製品の販売から利益を得ている。コロンビアブランドの純売上高は引き続きすべてのルート、製品種別、地域で幅広い成長を遂げている。2022年第4四半期、Sorel、Mountain Hardears、Pranaの純売上高は、サプライチェーン中断や小売業者の慎重さによる卸売注文のキャンセルや消費者需要の低下の悪影響を受けている

私どもの世界的な純売上高の増加は外貨為替レートの変化の悪影響を受けています

毛利。 次の表は毛利益をまとめた

| | | | | | | | | | | | | | | | | | | | |

| 十二月三十一日までの年度 |

| (単位:百万、百分率や基点は含まれていない) | 2022 | | 2021 | | 変わる |

| 毛利 | $ | 1,711.1 | | | $ | 1,612.5 | | | $ | 98.6 | | 6 | % |

| 毛利率 | 49.4 | % | | 51.6 | % | | -220 bps | |

毛金利の低下は主に以下の要因によるものである

•入国運賃の上昇により、運賃は約180ベーシスポイント低下した

•不利なルートと地域の純売上高の転換は主に卸売販売の組み合わせが高いためであり、DTC販売に比べて卸売販売の利益率は通常低い。

販売、一般、行政費用。 次の表はSG&A料金をまとめた:

| | | | | | | | | | | | | | | | | | | | |

| 十二月三十一日までの年度 |

| (単位:百万、百分率や基点は含まれていない) | 2022 | | 2021 | | 変わる |

| 販売、一般、行政費用 | $ | 1,304.4 | | | $ | 1,180.3 | | | $ | 124.1 | | 11 | % |

| 販売·一般·行政費が純売上高の割合を占める | 37.7 | % | | 37.8 | % | | -10 bps | |

SG&A費用増加は,我々の業務成長を支援する費用,インフレ圧力,およびブランド主導で消費者に重点を置いた戦略を推進する投資を反映している。

SG&A料金の増加は主に以下の要因による

•人件費は3980万ドル増加し、業務増加を支援するために増加した人数や、年間業績給やその他の給与率の増加を反映している

•売上増加に応じたより高い支出を含む2100万ドルの需要創出支出を増加させる

•販売増加と新店の影響に関するより高い世界小売費用

•情報技術に関する支出が増加しています

•外部ストレージとサードパーティ物流費用が高い

•奨励的な報酬支出を下げる。

商業権と無形資産の減価。2022年12月31日までの年度中に,Pranaブランドに関する3560万ドルの減値費用を確認したのは,我々の年度第4四半期の減値テストの結果である。これらの費用には、Prana商標に関連する1,870万ドルの減価費用と、Pranaビジネス誉に関連する1,690万ドルの減価費用が含まれています。2021年12月31日までの年間年限不定の取り決めおよび無形資産には減価費用は計上されていない。

コロンビアスポーツウェア会社|2022年10-Kフォーム24

減価のさらなる情報は、以下の重要会計政策及び推定を参照されたい。

所得税支出。所得税費用および関連有効所得税率をまとめると以下のようになる

| | | | | | | | | | | | | | | | | | | | |

| 十二月三十一日までの年度 |

| (百万を除いて) | 2022 | | 2021 | | 変わる |

| 所得税費用 | $ | (86.0) | | | $ | (97.4) | | | $ | (11.4) | | (12) | % |

| 有効所得税率 | 21.6 | % | | 21.6 | % | | | |

我々は,2022年12月31日と2021年12月31日までの年度の有効所得税税率が独立税目の影響を受け,時期ごとの有効所得税税率を引き下げた。2022年12月31日までの1年間,我々の有効所得税税率は,主に米国や外国税務監査の完了に関する非日常的福祉,課税外国源泉徴収税の減少に関する非日常的福祉,会社間取引による外貨損失に関する非日常的福祉の影響を受けている。2021年12月31日までの1年間、我々の有効所得税税率は、主に課税外国源泉徴収税の減少と普通株福祉に関する非日常的福祉の影響を受けている。

運営結果−細分化市場

支部運営収入には、私たち4つの報告可能な地理支部の純売上高、販売コスト、SG&A費用、純許可収入が含まれています。米国の営業収入が純売上高に占める割合は通常、他の細分化市場よりも高く、主に米国のより大きな純売上基数に関する規模効率と、より小さい程度の許可収入増加によるものである

運営業務に必要な固定コスト構造よりも純売上高レベルが高いため、他の細分化市場が規模効率を実現するまでこの傾向が続くと予想される

2022年12月31日までの年度と2021年12月31日現在の年度との比較

下表は地理的地域別の純売上高をまとめたものである

| | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | |

| | 十二月三十一日までの年度 |

| (百万単位の変化を除いて) | | すでに報告した 純売上高 2022 | | 外貨換算で調整する | | 不変貨幣 純売上高 2022 (1) | | すでに報告した 純売上高 2021 | | すでに報告した

純売上高

変更率 | | 不変貨幣 純売上高 変更率(1) |

| アメリカです。 | | $ | 2,302.2 | | | $ | — | | | $ | 2,302.2 | | | $ | 2,060.3 | | | 12% | | 12% |

| ラップ | | 473.9 | | | 51.8 | | | 525.7 | | | 465.5 | | | 2% | | 13% |

| ヨーロッパ中東アフリカ地域では | | 438.6 | | | 41.9 | | | 480.5 | | | 382.1 | | | 15% | | 26% |

| カナダ | | 249.5 | | | 11.3 | | | 260.8 | | | 218.5 | | | 14% | | 19% |

| | $ | 3,464.2 | | | $ | 105.0 | | | $ | 3,569.2 | | | $ | 3,126.4 | | | 11% | | 14% |

(1)不変貨幣純売上高は非公認会計基準の財務指標である。より多くの情報については、上記の“非公認会計基準財務測定基準”を参照されたい。

コロンビアスポーツウェア会社|2022年10-Kフォーム25

次の表は、報告可能部門ごとの営業収入と割り当てられていない会社費用をまとめています

| | | | | | | | | | | | | | | | | | | | |

| | 十二月三十一日までの年度 |

| (単位:百万) | | 2022 | | 2021 | | 変わる |

| アメリカです。 | | $ | 519.8 | | | $ | 536.5 | | | $ | (16.7) | |

| ラップ | | 47.0 | | | 42.0 | | | 5.0 | |

| ヨーロッパ中東アフリカ地域では | | 80.2 | | | 65.5 | | | 14.7 | |

| カナダ | | 53.0 | | | 52.7 | | | 0.3 | |

| 部門総営業収入 | | 700.0 | | | 696.7 | | | 3.3 | |

| 未分配会社費 | | (306.9) | | | (246.2) | | | (60.7) | |

| 営業収入 | | $ | 393.1 | | | $ | 450.5 | | | $ | (57.4) | |

アメリカです。

2022年、米国の営業収入は1670万ドル減少し、5億198億ドルに減少し、純売上高の22.6%、2021年は5.365億ドルとなり、純売上高の26.0%を占めた。この低下は主に純売上高の増加によるものであるが,毛金利の低下によって相殺されている。2021年と比較して、2022年の米国の純売上高は2兆419億ドル増加し、12%増加した。アメリカのすべてのルート、製品種別、大多数のブランドの純売上高は増加しており、その中でコロンビアとソレルブランドの純売上高の増加が最も速い。米国の卸売純売上高の増加は、消費者需要の増加と2022年春と2022年秋の受注出荷量が前年の2021年の季節受注出荷量を上回ったためで、2022年下半期の受注キャンセル増加の影響を部分的に相殺した。我々の小売店や電子商取引業務の販売増加により、米国DTCの純売上高が増加している。アメリカ毛金利の低下の主な原因は入国運賃コストの上昇です。我々の米国業務は2022年12月31日現在156店舗を運営しているが,2021年12月31日現在,我々の米国業務は142店舗を運営している。2022年までにSG&A費用が純売上高に占める割合は27.7%に増加したが、2021年には26.7%となった

ラップ

2022年にはLAAPの営業収入は500万ドル増加して4700万ドルに達し、純売上高の9.9%を占めたが、2021年は4200万ドルで純売上高の9.0%を占めた。この増加は主に純売上高の増加によって推進されている。2021年と比較して,2022年のLAAPの純売上高は840万ドル,あるいは2%(不変通貨で計算)増加しており,主に我々のLAAPディーラー業務にある。LAAPの純売上高が増加した原因は、2022年秋注文の出荷量が2021年秋注文の出荷量を上回ったこと、2023年春注文の出荷量が2022年春注文の出荷量を上回ったこと、および消費者需要が増加したことで、前年の制限を重ねて新冠肺炎の日本への伝播を防止したためである。これらの増加は外貨為替レートの変化と政府が新冠肺炎をコントロールして中国で伝播する悪影響によって部分的に相殺されている。2022年にはLAAP SG&A費用が純売上高に占める割合は46.0%に低下したが、2021年には48.3%となった。

ヨーロッパ中東アフリカ地域では

2022年、ヨーロッパ、中東、アフリカ地域の営業収入は1470万ドル増加し、8020万ドルに達し、純売上高の18.3%を占めたが、2021年は6550万ドルで、純売上高の17.1%を占めた。この増加は主に純売上高の増加によって推進されている。2021年と比較して、2022年にヨーロッパ、中東、アフリカ地域の純売上高が5650万ドル、すなわち15%(不変通貨)増加したのは、私たちのヨーロッパ直売とヨーロッパ、中東、アフリカ地域のディーラー業務の純売上高が増加したためである。欧州−直接純売上高の増加は主に消費者需要の増加によるものであるが、一部は外貨為替レート変化の悪影響によって相殺されている。EMEA総代理店の純売上高が増加したのは、主に2022年秋注文の出荷量が2021年秋注文の出荷量よりも高く、2022年春注文の出荷量に比べて2023年春注文の出荷量が早いためである。2022年には、EMEA SG&A費用が純売上高に占める割合は26.1%に低下したが、2021年は28.0%となった。

カナダ

カナダの営業収入は2021年の5270万ドルから2022年の5300万ドルに増加し、純売上高の21.2%を占め、5300万ドルに達し、純売上高の24.1%を占めた。この増加は主に純売上高の増加によるものだ。2021年と比較して、2022年のカナダの純売上高は3100万ドル、または14%(不変通貨)増加し、主に私たちのカナダDTCと卸売業務の純売上高が増加したためである。2022年には、カナダSG&A費用が純売上高に占める割合は25.0%に増加したが、2021年には24.0%となった。

コロンビアスポーツウェア会社|2022年10-Kフォーム26

未分配会社費

未分配企業支出は2021年の2.462億ドルから2022年の3.069億ドルに増加し、6070万ドル増加し、これは主に3560万ドルのPrana減値費用、より高い人件費、技術関連費用によって推進されているが、一部は低いインセンティブ報酬によって相殺されている。

流動資金と資本資源

現金、現金等価物、短期投資、利用可能な約束信用限度額を含め、2022年12月31日現在、我々の総流動資金は約9.35億ドルである。私たちの流動性は産業の一般的な季節的傾向の影響を受けるかもしれない。私たちの製品は季節ごとに販売されています。私たちの売上は主に第三四半期と第四四半期に集中していますが、私たちの運営コストは年間を通じてもっと平均的に分配されています。私たちの現金と現金等価物および短期投資残高は一般的にアメリカの休日シーズン開始前に最低水準にあり、第4四半期に卸売業務の売掛金の収集と第4四半期のDTC販売によって増加した。この低谷現金状況は、顧客ニーズを予想する際に契約メーカーから注文された製品数の影響を受け、高需要時期が予想される前に受ける影響が大きい。

キャッシュフロー活動

次の表はキャッシュフローをまとめています

| | | | | | | | | | | | | | | | | | |

| 十二月三十一日までの年度 |

| (単位:百万) | 2022 | | 2021 | | 変わる |

| | | | | | |

| | | | | | |

| 提供された現金純額(使用): | | | | | | |

| 経営活動 | $ | (25.2) | | | $ | 354.4 | | | $ | (379.6) | | |

| 投資活動 | 72.7 | | | (163.8) | | | 236.5 | | |

| 融資活動 | (360.8) | | | (210.9) | | | (149.9) | | |

| 為替レート変動が現金に及ぼす純影響 | (19.8) | | | (7.0) | | | (12.8) | | |

| 現金と現金等価物の純減少 | $ | (333.1) | | | $ | (27.3) | | | $ | (305.8) | | |