gcm-202212312022会計年度0001819796誤りHttp://Fasb.org/us-GAAP/2022#Account StandardsUpdate 201712メンバーP 3 Y11P 1 Y0.33Http://Fasb.org/us-GAAP/2022#AcruedLiabilitiesAndOtherLiabilityHttp://Fasb.org/us-GAAP/2022#その他の資産00018197962022-01-012022-12-310001819796アメリカ-アメリカ公認会計基準:普通株式メンバー2022-01-012022-12-310001819796アメリカ公認会計基準:保証メンバー2022-01-012022-12-3100018197962022-06-30ISO 4217:ドル0001819796アメリカ-公認会計基準:公共カテゴリメンバー2023-02-21Xbrli:共有0001819796US-GAAP:Common ClassCMembers2023-02-2100018197962022-12-3100018197962021-12-31ISO 4217:ドルXbrli:共有0001819796アメリカ-公認会計基準:公共カテゴリメンバー2021-12-310001819796アメリカ-公認会計基準:公共カテゴリメンバー2022-12-310001819796アメリカ-公認会計基準:公共カテゴリメンバー2022-12-310001819796アメリカ-公認会計基準:公共カテゴリメンバー2021-12-310001819796US-GAAP:Common ClassCMembers2022-12-310001819796US-GAAP:Common ClassCMembers2021-12-310001819796米国-公認会計基準:資産管理1メンバー2022-01-012022-12-310001819796米国-公認会計基準:資産管理1メンバー2021-01-012021-12-310001819796米国-公認会計基準:資産管理1メンバー2020-01-012020-12-310001819796アメリカ-公認会計基準:管理サービスメンバー2022-01-012022-12-310001819796アメリカ-公認会計基準:管理サービスメンバー2021-01-012021-12-310001819796アメリカ-公認会計基準:管理サービスメンバー2020-01-012020-12-310001819796アメリカ-公認会計基準:他のメンバーにサービス2022-01-012022-12-310001819796アメリカ-公認会計基準:他のメンバーにサービス2021-01-012021-12-310001819796アメリカ-公認会計基準:他のメンバーにサービス2020-01-012020-12-3100018197962021-01-012021-12-3100018197962020-01-012020-12-310001819796米国-公認会計基準:有限パートナーメンバー2019-12-310001819796US-GAAP:メンバ単位メンバ2019-12-310001819796アメリカ-公認会計基準:公共カテゴリメンバーアメリカ-アメリカ公認会計基準:普通株式メンバー2019-12-310001819796US-GAAP:Common ClassCMembersアメリカ-アメリカ公認会計基準:普通株式メンバー2019-12-310001819796US-GAAP:AdditionalPaidInCapitalMembers2019-12-310001819796アメリカ-公認会計基準:前払いメンバーを保留2019-12-310001819796US-GAAP:AociIncludingPortionAttributable to Non Controling InterestMembers2019-12-310001819796GCM:非制御的興味その他非制御的興味メンバ2019-12-310001819796GCM:非制御利益制限パートナーシップメンバー2019-12-3100018197962019-12-3100018197962019-01-012019-12-310001819796SRT:累計調整有効期限調整メンバ米国-公認会計基準:有限パートナーメンバー2019-12-310001819796US-GAAP:AociIncludingPortionAttributable to Non Controling InterestMembersSRT:累計調整有効期限調整メンバ2019-12-310001819796GCM:非制御的興味その他非制御的興味メンバ2020-01-012020-11-1600018197962020-01-012020-11-160001819796米国-公認会計基準:有限パートナーメンバー2020-01-012020-11-160001819796US-GAAP:メンバ単位メンバ2020-01-012020-11-160001819796US-GAAP:AociIncludingPortionAttributable to Non Controling InterestMembers2020-01-012020-11-160001819796アメリカ-公認会計基準:公共カテゴリメンバーアメリカ-アメリカ公認会計基準:普通株式メンバー2020-11-172020-12-310001819796US-GAAP:AdditionalPaidInCapitalMembersアメリカ-公認会計基準:公共カテゴリメンバー2020-11-172020-12-310001819796アメリカ-公認会計基準:公共カテゴリメンバー2020-11-172020-12-310001819796US-GAAP:Common ClassCMembersアメリカ-アメリカ公認会計基準:普通株式メンバー2020-11-172020-12-310001819796US-GAAP:AdditionalPaidInCapitalMembersUS-GAAP:Common ClassCMembers2020-11-172020-12-310001819796US-GAAP:Common ClassCMembers2020-11-172020-12-310001819796米国-公認会計基準:有限パートナーメンバー2020-11-172020-12-310001819796US-GAAP:メンバ単位メンバ2020-11-172020-12-310001819796US-GAAP:AdditionalPaidInCapitalMembers2020-11-172020-12-310001819796アメリカ-公認会計基準:前払いメンバーを保留2020-11-172020-12-310001819796US-GAAP:AociIncludingPortionAttributable to Non Controling InterestMembers2020-11-172020-12-310001819796GCM:非制御利益制限パートナーシップメンバー2020-11-172020-12-3100018197962020-11-172020-12-310001819796GCM:非制御的興味その他非制御的興味メンバ2020-11-172020-12-310001819796米国-公認会計基準:有限パートナーメンバー2020-12-310001819796US-GAAP:メンバ単位メンバ2020-12-310001819796アメリカ-公認会計基準:公共カテゴリメンバーアメリカ-アメリカ公認会計基準:普通株式メンバー2020-12-310001819796US-GAAP:Common ClassCMembersアメリカ-アメリカ公認会計基準:普通株式メンバー2020-12-310001819796US-GAAP:AdditionalPaidInCapitalMembers2020-12-310001819796アメリカ-公認会計基準:前払いメンバーを保留2020-12-310001819796US-GAAP:AociIncludingPortionAttributable to Non Controling InterestMembers2020-12-310001819796GCM:非制御的興味その他非制御的興味メンバ2020-12-310001819796GCM:非制御利益制限パートナーシップメンバー2020-12-3100018197962020-12-310001819796GCM:非制御的興味その他非制御的興味メンバ2021-01-012021-12-310001819796GCM:非制御的興味その他非制御的興味メンバGCM:他の非制御代替メンバー2021-01-012021-12-310001819796GCM:他の非制御代替メンバー2021-01-012021-12-310001819796US-GAAP:AdditionalPaidInCapitalMembers2021-01-012021-12-310001819796GCM:非制御利益制限パートナーシップメンバー2021-01-012021-12-310001819796US-GAAP:AdditionalPaidInCapitalMembersアメリカ-公認会計基準:公共カテゴリメンバー2021-01-012021-12-310001819796GCM:非制御利益制限パートナーシップメンバーアメリカ-公認会計基準:公共カテゴリメンバー2021-01-012021-12-310001819796アメリカ-公認会計基準:公共カテゴリメンバー2021-01-012021-12-310001819796アメリカ-公認会計基準:前払いメンバーを保留2021-01-012021-12-310001819796GCM:非制御利益制限パートナーシップメンバーGCM:GCMホールディングスメンバー2021-01-012021-12-310001819796GCM:GCMホールディングスメンバー2021-01-012021-12-310001819796US-GAAP:AociIncludingPortionAttributable to Non Controling InterestMembers2021-01-012021-12-310001819796アメリカ-公認会計基準:公共カテゴリメンバーアメリカ-アメリカ公認会計基準:普通株式メンバー2021-12-310001819796US-GAAP:Common ClassCMembersアメリカ-アメリカ公認会計基準:普通株式メンバー2021-12-310001819796US-GAAP:AdditionalPaidInCapitalMembers2021-12-310001819796アメリカ-公認会計基準:前払いメンバーを保留2021-12-310001819796US-GAAP:AociIncludingPortionAttributable to Non Controling InterestMembers2021-12-310001819796GCM:非制御的興味その他非制御的興味メンバ2021-12-310001819796GCM:非制御利益制限パートナーシップメンバー2021-12-310001819796GCM:非制御的興味その他非制御的興味メンバ2022-01-012022-12-310001819796US-GAAP:AdditionalPaidInCapitalMembersアメリカ-公認会計基準:公共カテゴリメンバー2022-01-012022-12-310001819796アメリカ-公認会計基準:前払いメンバーを保留アメリカ-公認会計基準:公共カテゴリメンバー2022-01-012022-12-310001819796GCM:非制御利益制限パートナーシップメンバーアメリカ-公認会計基準:公共カテゴリメンバー2022-01-012022-12-310001819796アメリカ-公認会計基準:公共カテゴリメンバー2022-01-012022-12-310001819796US-GAAP:AdditionalPaidInCapitalMembers2022-01-012022-12-310001819796GCM:非制御利益制限パートナーシップメンバー2022-01-012022-12-310001819796GCM:非制御利益制限パートナーシップメンバーGCM:GCMホールディングスメンバー2022-01-012022-12-310001819796GCM:GCMホールディングスメンバー2022-01-012022-12-310001819796US-GAAP:AociIncludingPortionAttributable to Non Controling InterestMembers2022-01-012022-12-310001819796アメリカ-公認会計基準:前払いメンバーを保留2022-01-012022-12-310001819796アメリカ-公認会計基準:公共カテゴリメンバーアメリカ-アメリカ公認会計基準:普通株式メンバー2022-12-310001819796US-GAAP:Common ClassCMembersアメリカ-アメリカ公認会計基準:普通株式メンバー2022-12-310001819796US-GAAP:AdditionalPaidInCapitalMembers2022-12-310001819796アメリカ-公認会計基準:前払いメンバーを保留2022-12-310001819796US-GAAP:AociIncludingPortionAttributable to Non Controling InterestMembers2022-12-310001819796GCM:非制御的興味その他非制御的興味メンバ2022-12-310001819796GCM:非制御利益制限パートナーシップメンバー2022-12-310001819796GCM:GrosvenorCapitalManagementHoldingsLLPMメンバー2022-12-31Xbrli:純0001819796GCM:GrosvenorCapitalManagementHoldingsLLPMメンバー2021-12-310001819796GCM:GrosvenorCapitalManagement HoldingsLLPMのメンバー2020-11-170001819796アメリカ-GAAP:非アメリカのメンバー2022-12-310001819796アメリカ-GAAP:非アメリカのメンバー2021-12-310001819796SRT:最小メンバ数2022-01-012022-12-310001819796SRT:最大メンバ数2022-01-012022-12-310001819796SRT:最小メンバ数2022-12-310001819796SRT:最大メンバ数2022-12-310001819796GCM:GCMHEquityHoldersMember2020-11-170001819796アメリカ-公認会計基準:会計基準更新201602メンバー2022-01-01GCM:細分化市場GCM:カテゴリ0001819796GCM:CFFinanceAcquisitionCorpMember2020-11-170001819796GCM:CFFinanceAcquisitionCorpMember2020-01-012020-12-3100018197962020-01-012020-01-0100018197962020-01-010001819796アメリカ公認会計基準:オプションメンバーを呼ぶ2020-12-312020-12-310001819796アメリカ公認会計基準:オプションメンバーを呼ぶ2020-01-012020-01-010001819796米国-GAAP:PutOptionMembersGCM:モザイク相手側メンバー2020-01-012020-01-0100018197962021-07-1500018197962021-07-022021-07-020001819796GCM:補償収入に先んじて管理費を徴収するメンバー2022-01-012022-12-310001819796GCM:補償収入に先んじて管理費を徴収するメンバー2021-01-012021-12-310001819796GCM:補償収入に先んじて管理費を徴収するメンバー2020-01-012020-12-310001819796GCM:費用補償メンバー2022-01-012022-12-310001819796GCM:費用補償メンバー2021-01-012021-12-310001819796GCM:費用補償メンバー2020-01-012020-12-310001819796GCM:ManagementServiceIncentivePerformanceFeesMember2022-01-012022-12-310001819796GCM:ManagementServiceIncentivePerformanceFeesMember2021-01-012021-12-310001819796GCM:ManagementServiceIncentivePerformanceFeesMember2020-01-012020-12-310001819796GCM:管理サービスIncentiveCarriedInterestMember2022-01-012022-12-310001819796GCM:管理サービスIncentiveCarriedInterestMember2021-01-012021-12-310001819796GCM:管理サービスIncentiveCarriedInterestMember2020-01-012020-12-310001819796アメリカ公認会計基準:非制御的利益メンバー2022-12-310001819796アメリカ公認会計基準:非制御的利益メンバー2021-12-310001819796米国-GAAP:株式投資方法非統合投資またはグループメンバー2022-12-310001819796米国-GAAP:株式投資方法非統合投資またはグループメンバー2021-12-310001819796米国-GAAP:株式投資方法非統合投資またはグループメンバー2022-01-012022-12-310001819796米国-GAAP:株式投資方法非統合投資またはグループメンバー2021-01-012021-12-310001819796米国-GAAP:株式投資方法非統合投資またはグループメンバー2020-01-012020-12-310001819796GCM:EquityMethodInvestmentMember2022-01-012022-12-310001819796GCM:EquityMethodInvestmentMember2021-01-012021-12-310001819796GCM:EquityMethodInvestmentMember2020-01-012020-12-310001819796アメリカ-公認会計基準:公正価値入力レベル1メンバー2022-12-310001819796アメリカ-公認会計基準:公正価値入力レベル2メンバー2022-12-310001819796アメリカ-公認会計基準:公正価値投入レベル3メンバー2022-12-310001819796アメリカ-公認会計基準:公正価値入力レベル1メンバーGCM:公的保証メンバー2022-12-310001819796アメリカ-公認会計基準:公正価値入力レベル2メンバーGCM:公的保証メンバー2022-12-310001819796アメリカ-公認会計基準:公正価値投入レベル3メンバーGCM:公的保証メンバー2022-12-310001819796GCM:公的保証メンバー2022-12-310001819796GCM:プライバシー保証メンバーアメリカ-公認会計基準:公正価値入力レベル1メンバー2022-12-310001819796GCM:プライバシー保証メンバーアメリカ-公認会計基準:公正価値入力レベル2メンバー2022-12-310001819796GCM:プライバシー保証メンバーアメリカ-公認会計基準:公正価値投入レベル3メンバー2022-12-310001819796GCM:プライバシー保証メンバー2022-12-310001819796アメリカ-公認会計基準:公正価値入力レベル1メンバー2021-12-310001819796アメリカ-公認会計基準:公正価値入力レベル2メンバー2021-12-310001819796アメリカ-公認会計基準:公正価値投入レベル3メンバー2021-12-310001819796アメリカ-公認会計基準:公正価値入力レベル1メンバーGCM:公的保証メンバー2021-12-310001819796アメリカ-公認会計基準:公正価値入力レベル2メンバーGCM:公的保証メンバー2021-12-310001819796アメリカ-公認会計基準:公正価値投入レベル3メンバーGCM:公的保証メンバー2021-12-310001819796GCM:公的保証メンバー2021-12-310001819796GCM:プライバシー保証メンバーアメリカ-公認会計基準:公正価値入力レベル1メンバー2021-12-310001819796GCM:プライバシー保証メンバーアメリカ-公認会計基準:公正価値入力レベル2メンバー2021-12-310001819796GCM:プライバシー保証メンバーアメリカ-公認会計基準:公正価値投入レベル3メンバー2021-12-310001819796GCM:プライバシー保証メンバー2021-12-310001819796米国-公認会計基準:投入割引率を測るメンバーアメリカ-公認会計基準:公正価値投入レベル3メンバーSRT:最小メンバ数2022-12-310001819796米国-公認会計基準:投入割引率を測るメンバーアメリカ-公認会計基準:公正価値投入レベル3メンバーSRT:最大メンバ数2022-12-310001819796米国-公認会計基準:投入割引率を測るメンバーSRT:重み平均メンバアメリカ-公認会計基準:公正価値投入レベル3メンバー2022-12-310001819796米国-公認会計基準:投入割引率を測るメンバーアメリカ-公認会計基準:公正価値投入レベル3メンバーSRT:最大メンバ数2021-12-310001819796アメリカ-公認会計基準:公正価値投入レベル3メンバーUS-GAAP:入力期待タームメンバーの測定SRT:最小メンバ数2022-12-310001819796アメリカ-公認会計基準:公正価値投入レベル3メンバーUS-GAAP:入力期待タームメンバーの測定SRT:最大メンバ数2022-12-310001819796アメリカ-公認会計基準:公正価値投入レベル3メンバーUS-GAAP:入力期待タームメンバーの測定SRT:最小メンバ数2021-12-310001819796アメリカ-公認会計基準:公正価値投入レベル3メンバーUS-GAAP:入力期待タームメンバーの測定SRT:最大メンバ数2021-12-310001819796GCM:MeasurementInputExspectedReturnLiquidAssetsMemberアメリカ-公認会計基準:公正価値投入レベル3メンバーSRT:最小メンバ数2022-12-310001819796GCM:MeasurementInputExspectedReturnLiquidAssetsMemberアメリカ-公認会計基準:公正価値投入レベル3メンバーSRT:最大メンバ数2022-12-310001819796GCM:MeasurementInputExspectedReturnLiquidAssetsMemberSRT:重み平均メンバアメリカ-公認会計基準:公正価値投入レベル3メンバー2022-12-310001819796GCM:MeasurementInputExspectedReturnLiquidAssetsMemberアメリカ-公認会計基準:公正価値投入レベル3メンバーSRT:最小メンバ数2021-12-310001819796GCM:MeasurementInputExspectedReturnLiquidAssetsMemberアメリカ-公認会計基準:公正価値投入レベル3メンバーSRT:最大メンバ数2021-12-310001819796GCM:MeasurementInputExspectedReturnLiquidAssetsMemberSRT:重み平均メンバアメリカ-公認会計基準:公正価値投入レベル3メンバー2021-12-310001819796アメリカ-公認会計基準:公正価値投入レベル3メンバーSRT:最小メンバ数GCM:MeasurementInputExspectedTotalValueToPaidInCapitalMember2022-12-310001819796アメリカ-公認会計基準:公正価値投入レベル3メンバーSRT:最大メンバ数GCM:MeasurementInputExspectedTotalValueToPaidInCapitalMember2022-12-310001819796SRT:重み平均メンバアメリカ-公認会計基準:公正価値投入レベル3メンバーGCM:MeasurementInputExspectedTotalValueToPaidInCapitalMember2022-12-310001819796アメリカ-公認会計基準:公正価値投入レベル3メンバーSRT:最小メンバ数GCM:MeasurementInputExspectedTotalValueToPaidInCapitalMember2021-12-310001819796アメリカ-公認会計基準:公正価値投入レベル3メンバーSRT:最大メンバ数GCM:MeasurementInputExspectedTotalValueToPaidInCapitalMember2021-12-310001819796SRT:重み平均メンバアメリカ-公認会計基準:公正価値投入レベル3メンバーGCM:MeasurementInputExspectedTotalValueToPaidInCapitalMember2021-12-310001819796アメリカ-公認会計基準:公正価値投入レベル3メンバー2020-12-310001819796アメリカ-公認会計基準:公正価値投入レベル3メンバー2022-01-012022-12-310001819796アメリカ-公認会計基準:公正価値投入レベル3メンバー2021-01-012021-12-310001819796GCM:プライバシー保証メンバー2021-01-012021-12-310001819796US-GAAP:契約ベース無形資産メンバー2022-12-310001819796US-GAAP:クライアント関係メンバ2022-12-310001819796US-GAAP:技術ベース無形資産メンバ2022-12-310001819796アメリカ公認会計基準:その他無形資産メンバー2022-12-310001819796US-GAAP:契約ベース無形資産メンバー2021-12-310001819796US-GAAP:クライアント関係メンバ2021-12-310001819796US-GAAP:技術ベース無形資産メンバ2021-12-310001819796アメリカ公認会計基準:その他無形資産メンバー2021-12-31GCM:投票0001819796アメリカ-公認会計基準:公共カテゴリメンバー2020-12-310001819796アメリカ-公認会計基準:公共カテゴリメンバー2020-12-310001819796US-GAAP:Common ClassCMembers2020-12-310001819796アメリカ-公認会計基準:公共カテゴリメンバー2021-01-012021-12-310001819796US-GAAP:Common ClassCMembers2021-01-012021-12-310001819796米国-GAAP:制限株式単位RSUメンバーアメリカ-公認会計基準:公共カテゴリメンバー2021-01-012021-12-310001819796米国-GAAP:制限株式単位RSUメンバーアメリカ-公認会計基準:公共カテゴリメンバー2021-01-012021-12-310001819796米国-GAAP:制限株式単位RSUメンバーUS-GAAP:Common ClassCMembers2021-01-012021-12-310001819796アメリカ-公認会計基準:公共カテゴリメンバー2022-01-012022-12-310001819796US-GAAP:Common ClassCMembers2022-01-012022-12-310001819796米国-GAAP:制限株式単位RSUメンバーアメリカ-公認会計基準:公共カテゴリメンバー2022-01-012022-12-310001819796米国-GAAP:制限株式単位RSUメンバーアメリカ-公認会計基準:公共カテゴリメンバー2022-01-012022-12-310001819796米国-GAAP:制限株式単位RSUメンバーUS-GAAP:Common ClassCMembers2022-01-012022-12-310001819796米国-GAAP:制限株式単位RSUメンバーアメリカ-公認会計基準:公共カテゴリメンバー2022-12-310001819796アメリカ-公認会計基準:公共カテゴリメンバー2021-01-042021-01-040001819796アメリカ-公認会計基準:公共カテゴリメンバー2021-02-252021-02-250001819796アメリカ-公認会計基準:公共カテゴリメンバー2021-08-062021-08-060001819796アメリカ-公認会計基準:公共カテゴリメンバー2021-11-082021-11-080001819796アメリカ-公認会計基準:公共カテゴリメンバー2022-02-102022-02-100001819796アメリカ-公認会計基準:公共カテゴリメンバー2022-05-052022-05-050001819796アメリカ-公認会計基準:公共カテゴリメンバー2022-08-082022-08-080001819796アメリカ-公認会計基準:公共カテゴリメンバー2022-11-072022-11-070001819796米国-GAAP:制限株式単位RSUメンバー2022-01-012022-12-310001819796米国-GAAP:制限株式単位RSUメンバー2021-01-012021-12-310001819796GCM:ClassACommonStockAndWarrantsMember2021-08-060001819796GCM:ClassACommonStockAndWarrantsMember2022-05-050001819796GCM:ClassACommonStockAndWarrantsMember2022-02-100001819796GCM:ClassACommonStockAndWarrantsMember2022-11-070001819796GCM:公的保証メンバー2022-01-012022-12-310001819796GCM:公的保証メンバー2021-01-012021-12-310001819796GCM:公的保証メンバーアメリカ-公認会計基準:公共カテゴリメンバー2022-12-31GCM:日数0001819796GCM:PrivatePlacementWarrantsMember2022-01-012022-12-310001819796GCM:公的保証メンバー2020-12-310001819796GCM:PrivatePlacementWarrantsMember2020-12-310001819796GCM:PrivatePlacementWarrantsMember2021-01-012021-12-310001819796GCM:PrivatePlacementWarrantsMember2021-12-310001819796GCM:PrivatePlacementWarrantsMember2022-12-310001819796GCM:CapitalFundingCommitteeメンバアメリカ公認会計基準:可変利益実体は主要な利益メンバーではない2022-12-310001819796GCM:CapitalFundingCommitteeメンバアメリカ公認会計基準:可変利益実体は主要な利益メンバーではない2021-12-310001819796アメリカ公認会計基準:可変利益実体は主要な利益メンバーではない2022-12-310001819796アメリカ公認会計基準:可変利益実体は主要な利益メンバーではない2021-12-310001819796アメリカ公認会計基準:非制御的利益メンバーアメリカ公認会計基準:可変利益実体は主要な利益メンバーではない2022-12-310001819796アメリカ公認会計基準:非制御的利益メンバーアメリカ公認会計基準:可変利益実体は主要な利益メンバーではない2021-12-310001819796GCM:家具固定とレンタル改善メンバー2022-12-310001819796GCM:家具固定とレンタル改善メンバー2021-12-310001819796GCM:家具固定とレンタル改善メンバーSRT:最小メンバ数2022-01-012022-12-310001819796GCM:家具固定とレンタル改善メンバーSRT:最大メンバ数2022-01-012022-12-310001819796アメリカ-GAAP:OfficeEquipmentMembers2022-12-310001819796アメリカ-GAAP:OfficeEquipmentMembers2021-12-310001819796アメリカ-GAAP:OfficeEquipmentMembers2022-01-012022-12-310001819796GCM:ComputerEquipmentAndSoftwareMember2022-12-310001819796GCM:ComputerEquipmentAndSoftwareMember2021-12-310001819796GCM:ComputerEquipmentAndSoftwareMemberSRT:最小メンバ数2022-01-012022-12-310001819796GCM:ComputerEquipmentAndSoftwareMemberSRT:最大メンバ数2022-01-012022-12-310001819796アメリカ-公認会計基準:航空輸送設備メンバー2022-12-310001819796アメリカ-公認会計基準:航空輸送設備メンバー2021-12-310001819796アメリカ-公認会計基準:航空輸送設備メンバー2022-01-012022-12-310001819796GCM:資産進捗メンバー2022-12-310001819796GCM:資産進捗メンバー2021-12-310001819796アメリカ-公認会計基準:航空輸送設備メンバー2019-08-012019-08-3100018197962021-03-012021-03-310001819796GCM:GCMH持分所有者受賞メンバー2022-01-012022-12-310001819796GCM:GCMH持分所有者受賞メンバー2022-12-310001819796米国-GAAP:制限株式単位RSUメンバー2021-03-012021-03-310001819796GCM:責任分類RSUsMembers2022-01-012022-12-310001819796SRT:最小メンバ数GCM:他の賞メンバー2022-01-012022-12-310001819796SRT:最大メンバ数GCM:他の賞メンバー2022-01-012022-12-310001819796米国-GAAP:制限株式単位RSUメンバー2021-12-310001819796米国-GAAP:制限株式単位RSUメンバー2022-12-310001819796GCM:責任分類RSUsMembers2021-12-310001819796GCM:責任分類RSUsMembers2022-12-310001819796アメリカ-GAAP:高齢者の注意事項メンバー2022-12-310001819796アメリカ-GAAP:高齢者の注意事項メンバー2021-12-310001819796アメリカ-GAAP:高齢者の注意事項メンバー2020-12-310001819796アメリカ-GAAP:高齢者の注意事項メンバー2020-01-012020-12-310001819796アメリカ-GAAP:高齢者の注意事項メンバーGCM:AmendedTermLoanFacilityDe 2月24日20282021-02-240001819796アメリカ-GAAP:高齢者の注意事項メンバーUS-GAAP:ロンドン銀行間同業借り換え金利LIBORメンバーGCM:AmendedTermLoanFacilityDe 2月24日20282021-02-242021-02-240001819796GCM:AmendedTermLoanFacilityDe 2月242028改訂版1メンバーアメリカ-GAAP:高齢者の注意事項メンバー2021-02-242021-02-240001819796GCM:AmendedTermLoanFacilityDe 2月242028改訂版1メンバーアメリカ-GAAP:高齢者の注意事項メンバー2021-01-012021-12-310001819796GCM:AmendedTermLoanFacilityDe 2月242028改訂版1メンバーアメリカ-GAAP:高齢者の注意事項メンバー2021-12-310001819796GCM:AmendedTermLoanFacilityDe 2月242028改訂2メンバーアメリカ-GAAP:高齢者の注意事項メンバー2021-06-230001819796アメリカ-GAAP:高齢者の注意事項メンバー2021-06-232021-06-230001819796アメリカ-GAAP:高齢者の注意事項メンバー2022-01-012022-12-310001819796アメリカ-GAAP:高齢者の注意事項メンバー2021-01-012021-12-310001819796アメリカ-GAAP:高齢者の注意事項メンバーGCM:AmendedTermLoanFacilityDe 2月24日20282022-12-310001819796アメリカ-GAAP:高齢者の注意事項メンバーGCM:AmendedTermLoanFacilityDe 2月24日20282021-12-310001819796アメリカ公認会計基準:RevolvingCreditFacilityMembersUS-GAAP:LineOfCreditMember2014-01-020001819796アメリカ公認会計基準:RevolvingCreditFacilityMembersUS-GAAP:LineOfCreditMember2021-12-310001819796アメリカ公認会計基準:RevolvingCreditFacilityMembersUS-GAAP:LineOfCreditMember2022-12-310001819796GCM:InterestRateSwap 437メンバー2022-12-310001819796GCM:InterestRateSwap 133メンバー2021-12-310001819796GCM:InterestRateSwap 139メンバー2021-12-310001819796アメリカ公認会計基準:累計GainLossCashFlowHedgeIncludingNon ControlingInterestメンバー2021-12-310001819796アメリカ公認会計基準:累計GainLossCashFlowHedgeIncludingNon ControlingInterestメンバー2020-12-310001819796アメリカ公認会計基準:累計GainLossCashFlowHedgeIncludingNon ControlingInterestメンバー2022-01-012022-12-310001819796アメリカ公認会計基準:累計GainLossCashFlowHedgeIncludingNon ControlingInterestメンバー2021-01-012021-12-310001819796アメリカ公認会計基準:累計GainLossCashFlowHedgeIncludingNon ControlingInterestメンバー2022-12-310001819796アメリカ-公認会計基準:その他の非運営収入支出メンバーUS-GAAP:InterestRateContractMembers2021-01-012021-12-310001819796GCM:InterestRateSwap 133メンバー2021-03-010001819796GCM:InterestRateSwap 139メンバー2021-07-010001819796GCM:InterestRateSwap 139メンバーUS-GAAP:ロンドン銀行間同業借り換え金利LIBORメンバー2021-07-010001819796GCM:InterestRateSwap 133および139メンバー2022-10-012022-10-310001819796GCM:InterestRateSwap 437メンバー2022-11-010001819796GCM:InterestRateSwap 437メンバーUS-GAAP:ロンドン銀行間同業借り換え金利LIBORメンバー2022-11-010001819796GCM:固定管理FeeMember2021-03-102021-03-1000018197962021-03-102021-03-100001819796アメリカ-公認会計基準:航空輸送設備メンバー2021-03-102021-03-100001819796GCM:GrosvenorCapitalManagementHoldingsLLPMメンバーアメリカ-公認会計基準:航空輸送設備メンバー2021-03-112021-03-1100018197962021-03-112021-03-110001819796GCM:固定管理FeeMember2022-01-012022-12-310001819796GCM:CapitalFundingCommitteeメンバ2022-12-310001819796GCM:CapitalFundingCommitteeメンバ2021-12-310001819796SRT:管理メンバ2022-12-310001819796SRT:管理メンバ2021-12-310001819796GCM:飛行機使用メンバーSRT:関連エンティティメンバGCM:GrosvenorCapitalManagementHoldingsLLPMメンバー2022-01-012022-12-310001819796GCM:飛行機使用メンバーSRT:関連エンティティメンバGCM:GrosvenorCapitalManagementHoldingsLLPMメンバー2021-01-012021-12-310001819796GCM:飛行機使用メンバーSRT:関連エンティティメンバGCM:GrosvenorCapitalManagementHoldingsLLPMメンバー2020-01-012020-12-310001819796GCM:プライバシー保証メンバー2022-01-012022-12-310001819796GCM:プライバシー保証メンバー2020-11-172020-12-310001819796GCM:公的保証メンバー2020-11-172020-12-310001819796GCM:パートナー単位のメンバー2022-01-012022-12-310001819796GCM:パートナー単位のメンバー2021-01-012021-12-310001819796GCM:パートナー単位のメンバー2020-11-172020-12-310001819796アメリカ公認会計基準:保証メンバーGCM:公的保証メンバー2022-01-012022-12-310001819796アメリカ公認会計基準:保証メンバーGCM:公的保証メンバー2021-01-012021-12-310001819796アメリカ公認会計基準:保証メンバーGCM:公的保証メンバー2020-11-172020-12-310001819796アメリカ公認会計基準:保証メンバーGCM:PrivatePlacementWarrantsMember2022-01-012022-12-310001819796アメリカ公認会計基準:保証メンバーGCM:PrivatePlacementWarrantsMember2021-01-012021-12-310001819796アメリカ公認会計基準:保証メンバーGCM:PrivatePlacementWarrantsMember2020-11-172020-12-310001819796GCM:GRVセキュリティLLCMメンバー2022-12-310001819796アメリカ公認会計基準:副次的事件メンバーアメリカ-公認会計基準:公共カテゴリメンバー2023-02-092023-02-09 アメリカです

アメリカ証券取引委員会

ワシントンD.C.,20549

__________________________________

表10-K

__________________________________

(マーク1)

| | | | | |

| ☒ | 1934年証券取引法第13条又は15条に基づいて提出された年次報告 |

本財政年度末まで十二月三十一日, 2022

あるいは…。

| | | | | |

| ☐ | 1934年証券取引法第13条又は15条に基づいて提出された移行報告 |

手数料書類番号001-39716

__________________________________

GCM Grosvenor Inc.

(登録者の正確な氏名はその定款に記載)

__________________________________

| | | | | | | | | | | | | | |

| デラウェア州 | | | | 85-2226287 |

| (法団または組織の州またはその他の管轄区域) | | | | (国際税務局雇用主身分証明書番号) |

北密廃根通り900号、1100軒の部屋です シカゴです, 伊 | | | | 60611 |

| (主な行政事務室住所) | | | | (郵便番号) |

312-506-6500

登録者の電話番号は市外局番を含んでいます

__________________________________

同法第12条(B)に基づいて登録された証券:

| | | | | | | | |

| クラスごとのタイトル | 取引コード | 登録された各取引所の名称 |

A類普通株、1株当たり額面0.0001ドル | GCMG | ナスダック株式市場有限責任会社 |

A類普通株購入の引受権証 | GCMGW | ナスダック株式市場有限責任会社 |

同法第12(G)条により登録された証券:なし。

登録者が証券法規則405で定義されている経験豊富な発行者である場合は、再選択マークで示してください。はい、そうです☐ 違います。☒

登録者がこの法第13節または第15節(D)節に基づいて報告を提出する必要がないかどうかを再選択マークで示す。はい、そうです☐ 違います。☒

登録者が(1)過去12ヶ月以内(または登録者がそのような報告の提出を要求されたより短い期間)に、1934年の証券取引法第13条または15(D)条が提出を要求したすべての報告書を再選択マークで示すかどうか、および(2)このような提出要求を過去90日以内に遵守してきたはい、そうです☒違います☐

再選択マークは、登録者が過去12ヶ月以内(または登録者がそのような文書の提出を要求されたより短い時間以内)に、S−T規則405条(本章232.405節)に従って提出を要求した各相互作用データファイルを電子的に提出したか否かを示すはい、そうです☒違います☐

登録者が大型加速申告会社,加速申告会社,非加速申告会社,小さな報告会社,あるいは新興成長型会社であることを再選択マークで示す。取引法第12 b-2条の規則における“大型加速申告会社”、“加速申告会社”、“小申告会社”、“新興成長型会社”の定義を参照されたい。

| | | | | | | | | | | |

| 大型加速ファイルサーバ | ☐ | ファイルマネージャを加速する | ☒ |

| 非加速ファイルサーバ | ☐ | 規模の小さい報告会社 | ☐ |

| | 新興成長型会社 | ☒ |

新興成長型企業であれば、登録者が延長された移行期間を使用しないことを選択したか否かを再選択マークで示し、取引所法第13(A)節に提供された任意の新たまたは改正された財務会計基準を遵守する☐

登録者が報告書を提出したかどうかを再選択マークで示し、その経営陣が“サバンズ-オクスリ法案”(“米国連邦法典”第15編、第7262(B)節)第404(B)条に基づいてその財務報告の内部統制の有効性を評価したことを証明する。この評価は、その監査報告書を作成または発行する公認会計士事務所によって行われる☐

登録者が空殻会社であるか否かをチェックマークで示す(同法第12 b-2条で定義される)。はい、そうです☐違います☒

2022年6月30日現在,すなわち登録者が最近完成した第2四半期の最終営業日,非関連会社が保有する登録者普通株の総時価は約$である288.4百万ドル、登録者に基づく普通株のナスダック株式市場における2022年6月30日の終値は1株6.85ドルである

自分から2023年2月21日いくつありますか41,611,742登録者のA類普通株は、1株当たり額面0.0001ドル、発行済みと144,235,246登録者のC類普通株は、1株当たり額面0.0001ドル、発行されている。

引用で編入された書類

ない。

カタログ表

| | | | | | | | |

| | ページ |

第1部 | |

プロジェクト1 | 業務.業務 | 7 |

第1 A項 | リスク要因 | 34 |

プロジェクト1 B | 未解決従業員意見 | 74 |

プロジェクト2 | 属性 | 74 |

第3項 | 法律訴訟 | 74 |

プロジェクト4 | 炭鉱安全情報開示 | 74 |

第II部 | |

第5項 | 登録者普通株市場、関連株主事項及び発行者による株式証券の購入 | 75 |

プロジェクト6 | 保留されている | 77 |

第七項 | 経営陣の財務状況と経営成果の検討と分析 | 78 |

第七A項 | 市場リスクの定量的·定性的開示について | 100 |

プロジェクト8 | 財務諸表と補足データ | 102 |

プロジェクト9 | 会計と財務情報開示の変更と相違 | 146 |

第9 A項 | 制御とプログラム | 146 |

プロジェクト9 B | その他の情報 | 146 |

| プロジェクト9 C | 検査妨害に関する外国司法管区の開示 | 146 |

第三部 | |

第10項 | 役員·幹部と会社の管理 | 147 |

プロジェクト11 | 役員報酬 | 150 |

プロジェクト12 | 特定の実益所有者の担保所有権及び経営陣及び関連株主の事項 | 159 |

第13項 | 特定の関係や関連取引、取締役の独立性 | 163 |

プロジェクト14 | チーフ会計士費用とサービス | 166 |

第IV部 | |

プロジェクト15 | 展示品と財務諸表の付表 | 168 |

プロジェクト16 | 表格10-Kの概要 | 172 |

サイン | 173 |

陳述の基礎

本10-K表年次報告で用いたものは,文意が別に指摘されているほか,ここで用いた“GCM”,“会社”,“我々”,“我々”と“我々”および類似した引用を総称してGCM Grosvenor Inc.とその連結子会社と呼ぶ.

文意が別に指摘されているほか,本年度報告では関係がある 表格子10-Kから:

•“A&R LLLPA”とは、第5回改訂と再設立された有限責任有限責任組合を意味するGCMHプロトコル;

•“資産管理規模”とは、管理されている資産をいう

•“企業合併”または“取引”とは、取引プロトコルによって予想される取引を意味する

•“企業合併販売禁止期間”とは、(A)投票者にとって、終了日から終了日3周年までの期間、(B)企業合併保険者にとって、終了日から終了日18ヶ月目までの期間であり、早期満期を基準とする

•“附則”は、私たちが改正し、再改訂した付則に適用される

•“複合年平均成長率”とは、複合年間成長率を意味する

•CFAC“とは、米国デラウェア州の会社CF Finance Acquisition Corpを意味する

•CF Investor“とは、米国デラウェア州有限責任会社CF GCM Investor,LLCを意味するc会社

•CFスポンサーは、米国デラウェア州有限責任会社CF Finance Holdings,LLC

•憲章とは、私たちが修正して再署名した会社の登録証明書を意味する

•“クラスC株式議決権金額”とは、“クラスC株式議決権金額”を意味し、この用語は、我々の憲章に定義されており、通常、1株当たり投票数が(1)(X)我々が発行した株式(そのために任意の含まれ得る株式を含む)の総投票権の75%に等しく、(Y)鍵所有者(任意の含まれ得る株式を含む)の直接または間接的に所有または制御された発行済み株式(C類普通株を除く)の総投票権を減算し、(2)当時発行されていたC類普通株式の株式数で割ったものである

•“お客様”とは、私たちの基金に投資している人のことで、改正された“1940年投資コンサルタント法令”についても、私たちが投資コンサルタント付属会社に登録している顧客とはみなされていません

•“合”は企業合併の完備である

•“締め切り”は2020年11月17日

•“規則”とは、1986年に改正された米国国税法を意味する

•“A類普通株”とは、1株当たり0.0001ドルの価値があるA類普通株を意味する

•“B類普通株”とは、1株当たり0.0001ドルの価値があるB類普通株を意味する

•“クラスC普通株”とは、1株当たり0.0001ドルの価値があるC類普通株を意味する

•FPAUM“とは、有料AUMを意味する

•“GCMG”とは,デラウェア州に設立されたGCM Grosvenor Inc.であり,Grosvenor Capital Management Holdings,LLLPの完全子会社であり,取引を完了することを目的としている。取引によると、Grosvenor Capital Management Holdings、LLLPはGCM Grosvenor Inc.の株式を廃止し、GCM Grosvenor Inc.がGrosvenor Capital Management Holdings,LLPの完全子会社ではなくなるようにした

•“GCM Grosvenor”とは、GCMH、その子会社、GCM、LLCを意味する

•GCM LLC“とは、デラウェア州の有限責任会社GCM、L.L.C.;

•“GCM私募株式承認証”とは、A類普通株の引受権証(その形式は私募株式証と同じであるが、GCM Grosvenor Inc.の名義)である

•GCM V“とは、デラウェア州有限責任会社GCM V、LLCを意味する

•“GCMH”とは、グロフナ資本管理持株有限会社、デラウェア州の有限責任有限責任組合企業を指す

•“GCM基金”および“私たちの基金”は、GCM Grosvenorの専門基金とカスタマイズされた個別口座である

•GCMHGP LLC“は、デラウェア州の有限責任会社GCMH GP、L.L.C.;

•“GCMH株主”は、To Holdings、Management LLC、Holdings II、GCM Progress LLCである

•GCMLPとは、イリノイ州有限共同企業グロフナ資本管理会社を意味する

•“グローフナ共同単位”とは、GCMHの共同権益単位であり、その所有者がGCMH共同権益所有者がグローフナ転居とLLLPA修正案後に享受する分配、分配及びその他の権利を有する権利を有することを意味する

•“ホールディングス”とは、イリノイ州の有限責任会社グロフナホールディングスのこと

•“ホールディングス二期”とは、デラウェア州の有限責任会社グロフナホールディングス二期のことである

•株式を含むことができる“とは、GCM Grosvenor Inc.のすべての未償還オプション、株式承認権、交換権、転換権、または同様の権利のために発行された任意の議決権付き株を意味し、いずれの場合も、鍵保持者によって直接または間接的に所有または制御されるが、A&R LLPAに従ってGrosvenor普通株を償還または直接交換することによって発行可能なA類普通株の数を含まない

•“IntermediateCo”とは、GCM Grosvenor Holdings,LLC(前身はCF Finance Intermediate Acquisition,LLC)であり、デラウェア州の有限責任会社である

•“鍵保持者”は、マイケル·J·サックス、GCM V、GCMH持分所有者である

•“禁売株”とは、(A)CF保証人、成約日にCF保証人が保有するCFAC普通株、またはCF保険者が企業合併に関連する場合に受信したCFAC普通株、CF保証人が成約日に保有するCFAC普通株を購入するための任意のCFAC普通株、またはCF保険者によって企業合併に関連する場合に受信された引受証、およびこれらのいずれかの株式承認証を行使してCFAC普通株を購入する際にCF保証人に発行される任意のCFAC普通株を意味し、(B)投票者に対して、(I)投票者が成約日に受信した普通株を意味する。(Ii)任意の投票者が締め切り後にA&R LLLPAが保有するGrosvenor普通株を直接交換または償還することによって受信された任意の普通株、および(Iii)投票者が締め切りに保有するGCM私募株式証明書、および株式承認証を行使する際に投票側に発行された任意の普通株;

•“Management LLC”とは、GCM Grosvenor Management,LLC、デラウェア州の有限責任会社である

•“モザイク”は、モザイク買収2020まで、L.P.;

•モザイク取引“とは、GCMH及びその関連会社がGCMH及びその関連会社が管理する歴史投資基金に関連する何らかの間接組合資本をモザイクに譲渡する取引であり、2020年1月1日から発効する

•“純資産額”とは、資産純資産値を意味する

•“パイプ投資家”とは、取引契約と企業合併に署名する際にA類普通株の株式を私募で購入することに同意した適格機関投資家と認可投資家をいう

•登録権協定“とは、当社、CF保証人、GCMH持分所有者とPIPE投資家との間で締結された特定の改訂および再署名された登録権協定を意味する

•保証人支援協定“とは、CF保証人、CFAC、GCMHおよびHoldingsの間で署名された日付が2020年8月2日である特定の保証人支援協定を意味する

•“株主契約”とは、我々、GCMH株主とGCM Vとの間で締結される特定の株主合意を意味する

•“日没日”とは、GCMH権益所有者がいくつかの投票権を有する株式を所有する日付を指し、成約日直後にGCMH資本所有者が実益所有するA類普通株式株式数の20%に相当する(この目的のため、すべての未発行のGrosvenor普通株式単位が適用された計量時間にGCMH資本所有者がA&R LLPAによってA類普通株式株式に交換することに相当し、ロックまたは他の交換制限を考慮することなく)

•取引合意“とは、CFAC、IntermediateCo、CFキーパー、GCMH、GCMH持分所有者、GCMHGP LLC、GCM Vと私たちとの間で2020年8月2日に達成された最終取引合意を意味する

•“標的基金”とは、GCM基金が投資する第三者投資管理人が管理する投資ツールである

•“TRA側”はGCMH LLLPの株主と,彼らの後継者と譲り受け者である売掛金プロトコル(“TRA”);

•“議決権のある株式”とは、取引合意日後にその身分で取得および保有される任意およびすべての証券を含む、投票者が実益を有し、取締役選挙で投票可能な私たちの証券を意味する

•“株式認証協定”とは、大陸株式譲渡信託会社とCFACとの間で2018年12月12日に署名された特定株式証契約を意味する。

前向きに陳述する

このForm 10-K年間報告書は前向きな陳述を含んでいる。改正後の1933年証券法第27 A節(“証券法”)と改正後1934年証券取引法第21 E節(“取引法”)に含まれる前向き陳述の安全港条項にこれらの前向き陳述を組み込む予定である。本年度報告10-K表に含まれる歴史的事実に関する陳述を除いて、その他のすべての陳述は、会社の将来の経営結果或いは財務状況、業務戦略と計画及び市場機会に関する陳述を含むが、これらに限定されず、すべて前向きな陳述である。場合によっては、“可能”、“会議”、“すべき”、“予想”、“計画”、“予想”、“可能”、“意図”、“目標”、“プロジェクト”、“考慮”、“信じ”、“推定”、“予測”、“予測”、“潜在的”または“継続”またはこれらの用語の否定または他の同様の表現によって識別することができる。このForm 10-K年次報告書に含まれる展望的な陳述には、将来の運営結果および財務状況、業界および業務動向、株式報酬、業務戦略、計画、市場成長、および私たちの将来の運営目標に関する陳述が含まれていますが、これらに限定されません。

本年度報告におけるForm 10−Kに関する前向き陳述 現在の予想と予測に過ぎない。これらの展望的な陳述は主に私たちの現在の未来の事件と財務傾向の予想と予測に基づいており、私たちはこれらの事件と財務傾向が私たちの業務、財務状況と経営結果に影響を与える可能性があると考えている。展望性陳述は既知と未知のリスク、不確定性とその他の重要な要素に関連し、私たちの実際の結果、業績或いは成果と展望性陳述と明示的或いは暗示的な任意の未来の結果、業績或いは成果は大きく異なるかもしれないが、これらに限定されないが、GCM Grosvenor基金の歴史的業績はGCM Grosvenorの未来の業績を表明しない可能性がある;償還と契約の終了に関連するリスク;GCM Grosvenor収入の可変性質;GCM Grosvenor業界の競争;政府規制或いはコンプライアンス失敗の影響;市場、地政学と経済状況;適切な投資機会を確定し、獲得する;GCM Grosvenor投資業績に関するリスクと,本年度報告Form 10−Kにおける“リスク要因”の項で検討した他の重要な要因である。本Form 10−K年次報告における前向き陳述は,本Form 10−K年次報告が発表された日までに我々が把握した情報に基づいており,これらの情報はこのような陳述の合理的な基礎を構成していると考えられるが,このような情報は限られているか不完全である可能性があり,我々の陳述は,入手可能なすべての情報について詳細な調査や審査が行われていることを示していると解釈されてはならない。これらの陳述は本質的に不確実であり、投資家にこのような陳述に過度に依存しないように注意する。

このForm 10-K年次報告および私たちがこのForm 10-K年次報告で引用した文書を読み、展示品としてこのForm 10-K年次報告書に提出して、私たちの未来の実際の結果、活動レベル、業績、業績が私たちの予想と大きく異なる可能性があることを理解しなければなりません。私たちはこのような警告声明を通じて私たちのすべての展望的声明を限定する。これらの前向き陳述は、本年度報告発表日までの10−K表のみを代表する。法律の適用に別の要求があることを除いて、私たちは、本年度報告書に含まれる10-K表の任意の前向きな陳述を公開または修正するつもりはありません

リスク要因をまとめる

私たちの業務は、本10-K年度報告で“リスク要因”と題する節で強調されたリスクと不確定要素を含む多くのリスクと不確定要素の影響を受けており、これらのリスクと不確定要素は、私たちの戦略と業務成長を成功させる上で直面している挑戦を代表している。特に、以下の考慮事項は、私たちの競争優位性を相殺したり、私たちの業務戦略に負の影響を与える可能性があり、これは、私たちAクラスの普通株または株式承認証の株価を低下させる可能性がある

•私たちの基金の歴史的業績は、私たちの未来の経営結果や私たちAクラス普通株投資への期待されたリターンとみなされてはいけません

•私たちのオープン専門基金の投資家は一般的にこれらの基金への投資を定期的に償還することができる。いくつかの場合、私たちの閉鎖的な専門基金のほとんどの投資家は、これらの基金の約束期間を終了したり、他の方法で私たちがこれらの基金の一般的なパートナー資格を廃止されるかもしれない

•私たちの業務と財務状況は、私たちの収入の可変性の実質的な悪影響、特に私たちのいくつかの収入とキャッシュフローの業績ベースの側面を受けるかもしれない

•私たちの経営する業界は競争が激しいです。もし私たちが競争に成功できなければ、私たちの業務と財政状況は不利な影響を受けるかもしれない

•私たちの基金を代表して資金調達や投資の速度や規模が鈍化し、私たちの収入に悪影響を及ぼす可能性があります

•私たちは無数の利益の衝突に支配されています。これらの利益の衝突は私たちの商業と工業固有のものであり、私たち自身特有のものでもあります

•私たちは私たちの多くの基金から付随的な権利を得る権利があり、これは私たちが基金を代表してこのような計画なしではなく、より多くの投機的投資と決定を行うことを促すかもしれない

•私たちの国際事業は私たちを多くのリスクに直面させている

•私たちの負債は私たちを重大な危険に直面させるかもしれない

•広範な政府規制、コンプライアンスの失敗、法律や法規の変化は私たちに悪影響を及ぼすかもしれない

•困難な市場、地政学的、経済的状況は、多くの点で、私たちの基金が投資する価値や業績を下げること、私たちが投資できる素質の高い投資マネージャーの数を減らすこと、および私たちの基金が資本を調達または配置する能力を低下させることを含む、私たちの業務に悪影響を及ぼす可能性がある

•もし私たちの基金を代表して投資がうまくいかなければ、私たちの収入は下がるかもしれない

•経験豊富な上級者の流出は、私たちの業務や財務状況に実質的な悪影響を及ぼす可能性がある

•私たちは私たちの業務を拡大し、新しいビジネス線や地理的市場に入る可能性があり、これは私たちの業務に追加のリスクと不確定要素をもたらすかもしれない

•運営リスクは私たちの業務を混乱させ、私たちの名声を傷つけ、財政的損失を招いたり、私たちの成長を制限したりするかもしれない

第1部:

プロジェクト1.ビジネス

私の会社

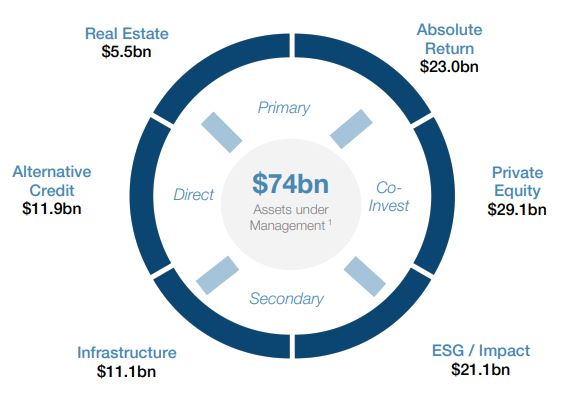

私たちの51年の歴史の中で、私たちは世界をリードする別の資産管理ソリューションの提供者だった。私たちはすべての主要な別の投資戦略に投資し、各顧客の特定のニーズを満たすために、私たちの解決策を高度に柔軟に構築します。2022年12月31日現在、私たちの資産管理規模は737億ドルです

2022年12月31日現在、500人以上の顧客と協力し、私募や公開市場に投資しており、顧客の特定の目標を満たすためにカスタマイズされたポートフォリオでも、幅広い市場の戦略やリスクリターン目標に対する需要を満たすために開発された専門基金でも。私たちの顧客には、大型で成熟したグローバル機関投資家と増加している非機関顧客基盤が含まれています。この2つの場合、私たちの顧客はいずれも私たちの投資専門知識と差別化された投資ルートに依存して代替市場をナビゲーションする。カスタマイズ独立口座ソリューションの先駆者の1つとして、様々な需要、内部資源、投資目標を持つ顧客に投資サービスを提供する能力があり、私たちの顧客は関係が深く、しばしば数十年にわたる

2022年12月31日まで、170人の投資専門家を含む529人の従業員を持ち、米国各地およびフランクフルト、香港、ロンドン、ソウル、東京、トロントの8つの事務所で業務を展開している

2022年と2021年12月31日までの総管理費はそれぞれ3.67億ドルと3.51億ドルです総営業収入は4億47億ドルそしてそれぞれ5.32億ドル、私たちの純収入はそれぞれ2000万ドルと2100万ドル、私たちの費用関連収入はそれぞれ1.29億ドルと1.2億ドル、調整後の純収入はそれぞれ9400万ドルと1.19億ドルだった。

私たちは様々な種類の投資戦略における歴史、経験、専門知識と規模に加えて、私たちの柔軟な実施方法は、私たちの肝心な差別化要素であり、そして私たちを有利な地位に立たせ、顧客に強力な価値主張を提供すると信じている。さらに、私たちは誠実さと責任価値観に根ざした私たちの文化が私たちのすべての利害関係者の重要な無形資産だと信じている。

投資戦略

1 2022年12月31日現在のAUM;ESG/Impactおよび別種類のクレジット投資は、他の戦略の投資と重なっている。

私たちはすべての個人市場と絶対的な補償戦略で規模を運営している。私募市場と絶対リターン戦略主に購入された対象証券の流動性、顧客の期限

約束、そして費用を奨励する形式と時間。私たちは以下の私募市場と絶対的なリターン投資戦略を提供します

個人市場

プライベート市場はAUMの507億ドル、あるいは総AUMの69%を占めている。Private Marketsは,私募株式,インフラ,不動産,およびプラットフォーム全体にまたがるいくつかの戦略からなり,以下ではこれらの戦略についてより詳細に述べる

•私募株式会社私たちは公認の私募株式業界の先頭者で、投資一級基金、二級市場と連合を持っています投資します。2022年12月31日現在、私たちは私募株式戦略で291億ドルの資産管理を管理しています.

•インフラ施設それは.私たちは20年近くの経験を持つオープンアーキテクチャインフラプラットフォームです。私たちの投資活動は、基金投資、二次投資、直接投資を含む地域、インフラ産業にまたがっている。2022年12月31日現在、われわれはインフラ戦略面で111億ドルの資産管理を管理している。

•不動産.不動産それは.我々は柔軟な投資プラットフォームを通じて不動産ポートフォリオを管理し、日和見主義不動産投資への差別化開放を提供し、主に北米にある。我々は播種新プラットフォーム、合弁投資、その他の創造性と革新的な実施方法の面でリードしており、魅力的な不動産リターンを得ている。A2022年12月31日までに55億ドルの不動産戦略資産を管理しています.

絶対収益策

•絶対リターン戦略私たちがヘッジファンド戦略に投資してから50年以上の歴史がある。私たちは経験豊富で拡張可能なプラットフォームで、ホストを提供する上で優れた能力を持っています混合解決策。2022年12月31日までに230億ドル私たちの絶対リターン戦略では、総AUMの31%を占めています.

私募市場戦略と絶対収益戦略

•ミドルエンド市場と小型で新興かつ多様なマネージャーそれは.過去30年間、私たちは市場をリードし、ミドルエンド市場および中小と新興市場マネージャーへの投資に専念する努力を発展させ、これは私たちの顧客に著しい差別化価値をもたらすと信じている。また,我々は異なるマネージャーと約20年間投資を行っており,当社が顧客のために可能な限り最適なリスク調整投資リターンを求めるという約束と一致している。別の投資分野では、多様なマネージャーが納得できるが資本不足の投資機会を代表していると考えられる。2022年第4四半期には、5億ドルのアンカー投資でGCM Grosvenor Elevate戦略(“Elevate”)を発売した。Elevateは私たちの既存のプラットフォームの自然な延長であり、小型、新興、多様な投資家企業家に触媒種子投資を行い、彼らの投資会社の設立と拡大を助けることに集中している2022年12月31日現在、小規模·新興ファンドマネージャーで179億ドルのAUMを管理し、異なるタイプのファンドマネージャーで131億ドルのAUMを管理している。

•代替信用それは.私たちは別の種類の信用投資分野の先頭に立っていて、私たちは資産カテゴリに対して堅固な方法を取っていますSは私たちに競争優位を提供してくれた。我々の活動は構造的信用、企業信用、不良ローン、直接ローンと実物資産の流動性範囲をカバーしている。2022年12月31日までに119億ドル別の種類の信用戦略におけるAUMの地位。

•日和見主義投資我々の戦略投資グループは、資産種別、流動性状況、資本構造、地理的位置を越えた変化の機会を捕捉するために、私たちの比類のない取引調達プラットフォームと柔軟性を結合している。著者らはこのような取引源探索能力と柔軟な許可とシームレスな実行プロセスを結合し、私たちの戦略投資グループを市場でリードする日和見主義投資プラットフォームの一つにした。我々の戦略投資グループの総資産規模は50億ドルですAS2022年12月31日。

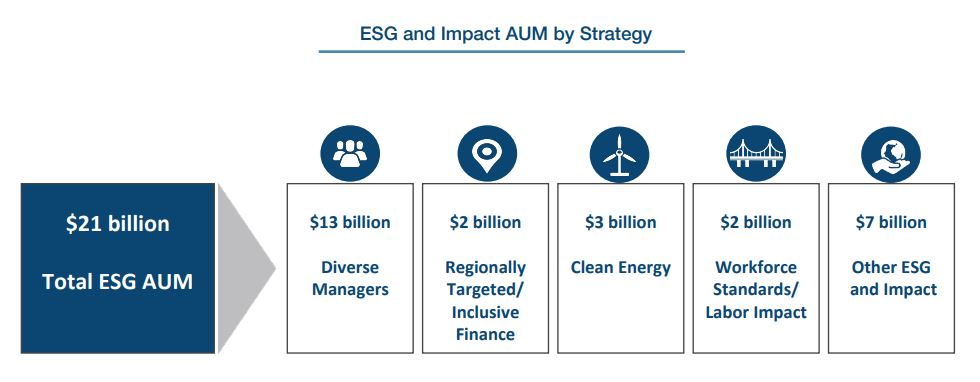

•ESGとその影響ポリシーそれは.私たちが顧客のためにESGとImpactソリューションを実施してから20年以上の歴史があります。我々は早期採用者であり、顧客に選択を提供し、環境、社会、管理及び/又は影響要素を彼らのポートフォリオに入れて構築する。私たちは設計を通じて顧客の異なる目標や優先度を満たすことに取り組んできました

リスク許容度を高めています2022年12月31日現在、211億ドルのESGとImpact投資を管理しています

顧客製品と価値主張

私たちは顧客のニーズを第一にしようと努力していますが、そのための鍵は、高い柔軟性で代替戦略を越えた解決策を提供することです。各投資戦略の中で、私たちは第三者管理者が管理する基金に主要な投資を行い、私たちは主な基金投資と呼ばれ、私たちはこのような基金の副次的な株式を買収し、私たちは副次的投資と呼ばれ、私たちはこのような主要な基金マネージャーと共同投資し、私たちは共同投資と呼ばれ、私たちは運営業務と運営資産に直接投資し、私たちは直接投資と呼ぶ。私たちの多くの顧客は複数の戦略と方法を使用する。

構造的には、2種類のポートフォリオをお客様に提供しています

•自己定義独立アカウントそれは.私たちは顧客の資産種別、実施タイプ、リターン、リスク受容能力、多様化、流動性、その他の要素に関する特定の目標を満たすために、カスタマイズされたポートフォリオを構築する。カスタマイズされた個別アカウントは、2022年12月31日まで、543億ドル、または私たちAUMの74%を含む1億ドル以上の約束に使用することができます。

•専門基金それは.私たちは専門の一級、二級と直接/共同投資、および私募市場と絶対リターン戦略を横断した多資産カテゴリ基金を組織、投資、管理しています。2015年以来、私たちは、私たちの専門基金の設立、特に私募市場戦略の範囲内で、私たちの既存の投資能力を利用して、私たちの投資家の足跡を拡大することをより重視してきた。この分野に集中して以来、私たちの製品供給は着実に増加してきた。2022年12月31日まで、私たちの専門基金は194億ドルで、私たちのAUMの26%を占めている。

私たちの強力な経済的価値主張は、顧客との戦略的パートナーシップをめぐる堀作りに役立ち、逆に長期関係の育成に役立つと信じています。計画によっては、お客様に費用節約と割引条項を提供し、独自の能力や取引プロセスを得る機会を提供します。

私たちの強力な経済的価値主張に加えて、私たちは基金管理、ポートフォリオリスク管理、研究アクセスを含む多くの大顧客に付加価値補助サービスを提供します。クライアントはGCM Grosvenorのデータや技術システムの規模からも利益を得ることができる.

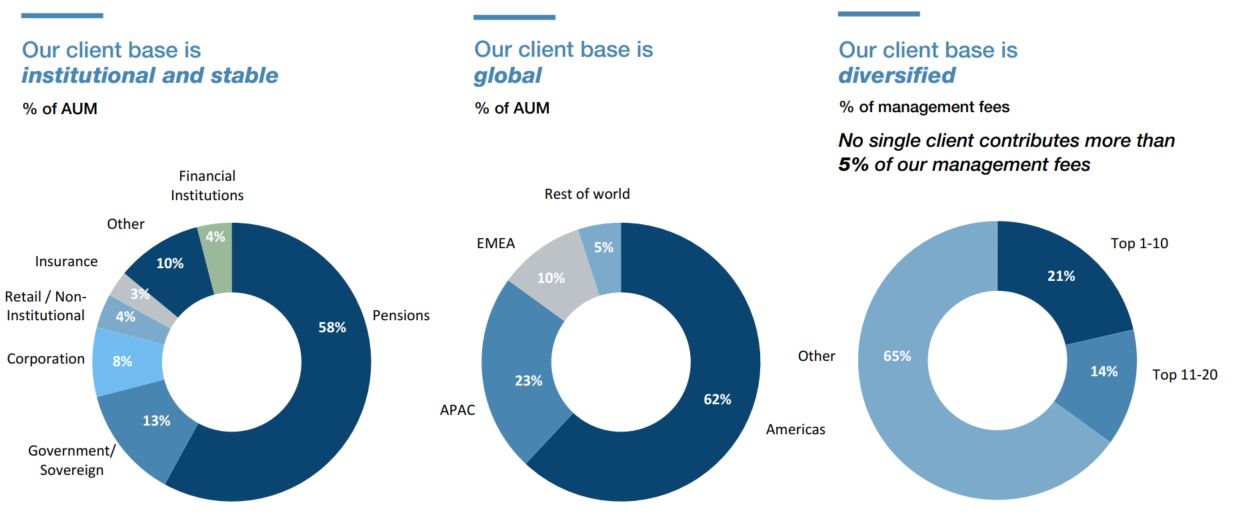

グローバルな足跡と多様な顧客群

私たちの顧客基盤が高度に安定しているのは、私たちの価値主張が上記のような優位性を持っているからであることが大きい。AUMで計算すると、私たちの25人の最大顧客が私たちと一緒にいる平均時間は約14年で、そのうちの88%の顧客が過去3年間で私たちとの投資関係を拡大しています。我々がカスタマイズした単独口座では、既存顧客から調達した資金は2022年の資金調達総額の69%以上を占め、歴史的には通常年間資金調達総額の50%-80%を占めている。注目すべきは、既存顧客からの資金は既存プロジェクトにも関連しており、異なる投資戦略における新しいポートフォリオにも関係しているが、クロスセールスは伝統的に会社の成長の原動力となっていることである。2022年12月31日現在、私たちのAUM上位50位のお客様の50%が、私たちと複数の投資戦略(すなわち私募株式、インフラ、不動産、絶対リターン戦略)を提携していますが、2021年12月31日現在、この割合は48%です。私たちの既存の顧客たちは依然として重要な資金源だ。

2022年12月31日現在、500社以上の機関顧客を有しており、これらのお客様はタイプ、規模、地理的位置、収入が広く多様化しています。私たちの顧客は世界最大の年金基金、主権富実体、会社、金融機関、保険会社を含みます。私たちの非機関顧客群には家族理財室と高純価値と大衆富裕個人が含まれています。

注:2022年12月31日現在のAUM。2022年12月31日までの12ヶ月間の管理費。

私たちの歴史上、私たちは世界的な足跡を拡大してきており、私たちはこれが私たちに機会を提供し、さらに他の種類の資産管理業界が行っている世界的な成長から利益を得続けていると信じている。私たちは7カ国·地域の主要8つの事務所で業務を展開している。私たちは33カ国からの顧客にサービスを提供し、100カ国以上に様々な投資戦略の資本を展開している。

注:2022年12月31日まで。

私たちの歴史

50年以上前に初のマルチマネージャー絶対リターンポートフォリオを発売して以来、私たちは顧客を代表して別のポートフォリオを作成し、管理することに取り組んできました。1971年から90年代半ばにかけて私たちは

専門的な絶対リターンポートフォリオは、主に高純価値と家族理財室投資家に向けられている。1990年代に、私たちは私たちの絶対的なリターンサービスを拡大し始め、それ以来機関レベルの運営インフラを発展させた。

1990年代初めから、私たちはカスタマイズポートフォリオに対する重視を強化し、私たちの絶対リターンコンサルティングサービスを拡大した。私たちの資産の増加とマネージャーとの関係の強化に伴い、私たちは私たちの規模、経験、業界関係を利用して、私たちの顧客のために投資依頼をカスタマイズし、より良い条項を交渉することを求めています。長年、私たちはヨーロッパとアジアに事務所を開設することで、成長していく機関の顧客基盤を支援するために、私たちのグローバル業務を拡大してきました。

2014年1月、我々はスイス信用グループ(Credit Suisse Group AG)からカスタムファンド投資グループ(Customize Fund Investment Group)を買収することにより、補充的なプライベート市場能力をさらに発展させ、スイス信用グループは1999年に設立された。今回の買収は私たちの業務に私募株式、インフラ、不動産投資戦略を増加させ、経済的にも文化的にも成功し、投資戦略を越えた協力の“一社”モデルの構築に取り組んだ。私たちは、このようなすべての別の投資戦略を貫く“一つの会社”文化は、私たちの顧客の全体的な価値主張を強化するため、私たちにとって重要な差別化要素だと信じている。

今日、私たちは私たちが世界の顧客に解決策を提供する方法を開発し、拡張し続けている。2021年、私たちはカナダトロントとドイツフランクフルトに新しい事務所を開設し、数兆ドルの保険市場に私たちの代替投資ソリューションをより効率的に提供するためにGCM Grosvenor保険ソリューションを発売した。2022年第4四半期、私たちはElevateを発売し、アンカー投資は5億ドル。Elevateは私たちの既存のプラットフォームの自然な延長であり、小型、新興、多様な投資家企業家に触媒種子投資を行い、彼らの投資会社の設立と拡大を助けることに集中している

私たちの市場のチャンスは

他の種類の資産管理産業は引き続き強力な成長を維持している。根拠はPreqinの2022年報告代替資産管理総額は2021年の14兆ドルから2027年には23兆ドル以上に増加すると予想される

いくつかの傾向と発展は別の投資業界を形成し、引き続き私たちの成長の主要な駆動力になっている

機関の富の増加

近年、世界機関の富は大幅に増加し、引き続き増加すると予想されている。普華永道2022年の報告書によると、世界の資産と富管理市場が管理する総資産は、2021年の127.5兆ドルから2026年の約157.2兆ドルに増加する見通しだ。これらの投資家の投資可能資本基盤の持続的な成長は、他の投資戦略の成長を支持し続けると予想される。2022年には金融市場が変動するにもかかわらず、長期的な傾向は依然として存在する

別の投資戦略のための構成の増加

機関顧客群内では,固定収益年金計画では,通常資産が株式や債券の枠組みに配置されており,目標リターンを実現し,上昇する年金基金義務を履行することは困難であることが分かった。この挑戦は2000年代末の金融危機後10年間の低収益環境にある程度起因しているが、インフレと金利上昇による市場変動は代替投資戦略への需要を減少させていない。これに応じて、年金基金は、これらの長期的な義務を履行するための見返りとして、別の投資戦略への支出を増加させる手段となっている。同様に、保険投資家はリスク資産に対する彼らの食欲を増加させたが、信用の質と流動性需要は依然として重要な優先順位であり、これらの懸念の戦略と構造を解決するために機会を提供した

2022年の世界経済の減速にもかかわらず、安永が行った2022年の世界別基金調査によると、訪問機関投資家の92%は2023年に現在の私募株式の配置を維持または増加させる計画だ。同調査によると、機関投資家の87%が絶対リターン戦略の構成を維持または増加させることを計画している。インフラと代替信用の側面で、このような数値はさらに高い。

非機関資本はまた重要な市場機会を代表している。私たちは非機関資本を高純価値、大衆富裕層、散財投資家からなると定義している。普華永道の分析では、2025年までに、高純資産と大衆富裕個人は約203兆ドルの資産を持って投資できると予測されている。機関投資家に対して、非機関投資家は一般に他の選択に新たに投資するため、このグループに提供される製品と構造

発展を続ける。したがって、私たちのプラットフォームの柔軟性と私たちの製品の広さは私たちを有利な位置にして、この重要な市場でより大きなシェアを占めることができます。

調達の重要性

過去20年間、別の資産管理業界の成長は競争環境を創出した。Preqinのデータによると,活発なファンド管理会社の数は2018年の約28,000社から2023年の約34,000社に増加し,21%に増加する見通しである。そのため、より多くのマネージャーが資本と投資を奪い合い、マネージャーと取引の慎重な探しと評価は強い業績を創出するために重要である

また、増加するインフレ、緊縮された通貨と財政政策および市場の高変動性が共にアルファ生成を改善する背景を創出し、より高い業績分散度をもたらす可能性もある。したがって、私たちのアルファ投資機会を探す上での専門知識は持続的なリターンに重要であり、これは私たちのマネージャーと業界関係の広さと深さ、そして私たちの厳格な職務調査手続きに根ざしている

私たちは投資家が私たちのような会社の規模、経験、プラットフォームにますます注目して、高い表現の投資を決定すると信じています。私たちの広範な戦略集と柔軟な実施プラットフォームは顧客が経済周期の異なる時点で異なる投資戦略を獲得できるようにした。

代替案は現在ますますポートフォリオの大黒柱となっている

別の投資戦略は比較的長期的に固定収益と公開株式市場に対する強力なリターンと優れた表現の記録を確立した。強力な絶対的かつ相対的なリターン以外に、別の投資は多様化を提供し、インフレヘッジアップを提供し、他の資産カテゴリとの関連性は通常低く、相対的に安定した収入を生成する。したがって、私たちは他の種類の投資戦略が将来的に機関ポートフォリオで重要な役割を果たし続けると予想している。

ESGと影響力投資が注目されています

ESGとImpact Investmentは多くの投資家にとってますます重要になっており,この成長は続くと信じている。私たちは、私たちの顧客が彼らのESGおよびImpact目標を達成し、彼らの要求に応じて、私たちの顧客の異なる目標、優先事項、およびリスク許容能力に対して選択および設計解決策を提供することを支援するために努力してきた

また、一部の投資家は、これらの投資分野の成功と影響を評価するためのデータ駆動の方法を求めるようになってきている。我々は現在、ESGを柔軟に統合し、適切な場合の投資影響考慮において業界曲線のリードにあり、これらの顧客の中で有利な地位にあると信じている

データと技術は投資家にとって重要です

投資家がより高い分析と透明性を要求するにつれて、広範なデータや技術インフラがますます重要になってきている。そのため、投資家はますますこのような会社との協力を求めており、これらの会社は多種の投資戦略にまたがる投資面で良好な記録があるだけでなく、ポートフォリオの監視、報告、会計、法律とコンプライアンス、運営とデータ分析などの非投資機能の面でも非常に複雑である。

私たちの市場での長い歴史と、それによって生まれた私たちの関係と投資の深さと規模を考慮して、私たちは業界で最も全面的なデータセットの一つを持っていると信じています。また、私たちの情報優勢は個人市場の広さと絶対リターン投資戦略を越えており、これは差別化され、質の高い投資機会を探すために重要である。例えば、2022年12月31日まで、私たちは私たちのプラットフォームで6500人以上のマネージャーを追跡した。私たちの広い独自のデータと分析能力は私たちの投資選択決定を推進し、私たちが持続的に強力な投資リターンを生成するのを助ける。

私たちの競争優位は

私たちは様々な投資戦略を提供しています

私たちは世界で数少ない解決策の提供者の一つであり、広範な別の投資策略(私募株式、インフラ、不動産と他の種類の信用、及び絶対リターン戦略を含む)と実施方法(主要基金投資、二次基金投資、共同投資と直接投資)の広さと柔軟性を持っている。これは私たちに独特な有利な位置を提供してくれると信じていますなぜなら私たちは大量に座っているからです

市場情報と取引は私たちのプラットフォーム全体を流れている。投資家が重複した戦略とマネージャーを削減することによって、彼らが維持する資産マネージャ関係の数を制限しようとするにつれて、彼らは、私たちのような多様な投資戦略を提供する少数の解決策プロバイダに重点を置くようになっている。Preqinによると2020年上半期異種資産投資家展望報告書、近似値y 52% of 機関投資家は2つ以上の代替投資戦略に投資する。2022年12月31日現在、私たちのAUM上位50位のお客様のうち、50%が様々な投資戦略に協力してきました。

私たちはカスタマイズされた別の投資解決策の市場リーダーです

機関投資家グループはますますオーダーメイドの投資プロジェクトを受け入れており、これらのプロジェクトは専門基金が提供する一刀両断の解決策とは異なる。私たちはカスタマイズ個別口座/戦略パートナー/ソリューション事業の先駆者であり、1996年に絶対リターンに重点を置いた最初のカスタマイズ個別口座を発売し、1999年に最初の個人市場個別口座を発売したと信じています。私たちのカスタマイズプロジェクトでは、私たちの顧客に深く溶け込み、カスタマイズされた投資ソリューションは、顧客と資産管理会社との連携関係を提供し、顧客が特定の興味、問題、ニーズを解決できるようにします。私たちがカスタマイズした独立口座関係は期間が長く、契約率が高い。資本配置は通常高度なプログラム性を有しており、これは閉鎖的プロジェクトの再配置が通常数年ごとに行われることを意味する。私たちのカスタマイズ個別口座は、2022年12月31日現在、248のカスタマイズポートフォリオの152顧客に543億ドルの資産管理を提供しています。

私たちは私たちの規模、規模、50年以上の歴史を利用して強力な価値主張を推進します

50年以上の業界参加とリーダーは、すべての代替案をカバーする幅広い関係ネットワークを提供してきました。今日、私たちはこれらの関係のメリットを得ることを求めており、2022年12月31日現在、顧客に提供した737億ドルの投資家規模は、これらの関係のメリットをさらに拡大している。計画によっては、費用節約と割引条項、接触しにくいマネージャー、独自の取引プロセスをお客様に提供します。また,調達や情報の観点からは,共同投資や投資二次市場を含むいくつかの投資方式はわが社のネットワークの広さに依存している.

ESGとImpact投資戦略のリーダー

2022年12月31日現在、211億ドルのAUMがESGとImpact投資に割り当てられ、2019年以来24%の複合年間成長率で増加している。私たちは、労働組合労働者と協力してリスク調整後のリターンを向上させることができると考えられるインフラ投資、女性や少数民族の専門家が所有する会社との投資、地域的な目標やクリーンエネルギーのような他のテーマを含むESGや影響に関するテーマに取り組んでいる。我々は,ESGと影響要因を中心に彼らのポートフォリオ構造に統合して顧客に選択を提供する早期採用者であると信じている.我々は、我々の顧客が彼らのESGおよびImpact目標を実現するのを支援し、彼らの要求に応じて、顧客の異なる目標、優先事項、およびリスク許容能力を満たす解決策を設計することに取り組んできた。ESGおよびImpactに分類されるのは、GCM Grosvenor投資チームメンバの各投資に対する評価に基づく。1つの投資を特定のカテゴリに分類することは主観的であり、GCM Grosvenorが投資を分類し、提供データを計算する際に使用する慣例および方法は、他の投資マネージャが使用する慣例および方法とは異なる可能性がある

注:いくつかの投資は、複数のESGカテゴリに計上される。

我々の規模と規模を考慮すると,業界内外の利害関係者とESGや影響要因に触れることができる独自の地位にあると信じている.したがって、我々は、業界の透明性の向上およびESGおよび影響要因の測定に取り組んでいる組織と複数のパートナーシップを確立し、適切な場合には特定の顧客計画に適用する。

多様な種類にまたがる投資戦略の強い長期的な表現

以下に示すように,我々の実現済みと部分的に実現された投資に対して,2022年9月30日まで,我々はすべての個人市場戦略の初期化に基づいて,それぞれの市場基準よりも優れていることを示している過去の表現は未来の結果を代表するものではない。

(別の説明がない限り、百万ドル単位で)

| | | | | | | | | | | | | | | | | | | | | | | | | | |

| | 以下のようにPMEを超える | | PME指数 | | 創設以来の年化見返り | | 開始日 |

| 私募株式 | | | | | | | | |

プライマリーファンド投資(1) | | 3.4 | % | | S&P 500 | | 14.0 | % | | 2000 |

二級市場投資(2) | | 8.6 | % | | S&P 500 | | 20.5 | % | | 2014 |

共同投資/直接投資(3) | | 5.0 | % | | S&P 500 | | 21.5 | % | | 2009 |

インフラ施設(4) | | 6.1 | % | | MSCIグローバルインフラ | | 12.9 | % | | 2006 |

不動産.不動産(5) | | 7.7 | % | | FNERTRインデックス | | 20.3 | % | | 2010 |

| | | | | | | | |

| ESGとその影響ポリシー | | | | | | | | |

多角的マネージャー(6) | | 8.2 | % | | S&P 500 | | 23.2 | % | | 2007 |

| 労働力が投資に影響を及ぼす | | 適用されない | | MSCIグローバルインフラ | | 適用されない | | 適用されない |

注:各戦略の見返りは、会社がこのような戦略に専念する専門チームを設立した日から2022年9月30日までです。投資純収益は、関連マネージャーに支払う費用を含む投資関連費用と支出後の純額を差し引くことであるが、管理費、業績費用、GCM Grosvenorの付帯権益やGCM Grosvenorが管理する任意の口座やツールのいかなる費用も反映されていない。データには,清算前に投資家が移転を要求すべきGCM Grosvenorによって管理されなくなった投資は含まれていない.

__________

(1)2000年以来の主要な基金投資を反映している。私募株式計画以外のいくつかの私募市場信用基金投資を排除する

(2)GCM Grosvenorは2014年9月に専門の私募株式二級市場を設立した。過去の記録は新垂直市場設立以来のすべての二級市場投資を反映している

(3)GCM Grosvenorは2008年12月に専門の私募株式共同投資グループ委員会を設立し、より的確で、より積極的な共同投資戦略を採用した。過去の業績は2009年以来行われてきた共同投資/直接投資を反映している。

(4)2006年以来のインフラ投資を反映している。インフラ投資は労働力への影響投資を含まない。

(5)2010年以来の不動産投資を反映している。2010年、GCM Grosvenorは専門の不動産チームを設立し、より的確で、より積極的な不動産戦略を採用した。

(6)2007年以来です

| | | | | | | | | | | | | | | | | |

| | 創設以来の年化リターン−2022年12月31日まで− | | 開始日 | | | |

| 絶対収益策 | | 6.7 | % | | 1996 | | | |

| GCMLP多元化マルチ戦略組合せ | | 7.7 | % | | 1993 | | | |

注:絶対収益戦略(全体)は1996年以来。GCMLP多元化多戦略の組み合わせは1993年以来である。

当社の投資表現のその他の詳細や説明的な留意点については、“-投資表現”を参照されたい。私たちの投資業績のほかに、顧客はポートフォリオの監視、報告、会計、法律とコンプライアンス、運営、データ分析機能のサービスと支援を重視していると信じています。

拡張可能で予測可能なビジネスモデル

私たちのビジネスモデルの利点は以下の価値のある属性から来ています

•管理費の集中度が高いそれは.2022年と2021年12月31日までの年度では,純管理費はそれぞれ3.564億ドルと3.408億ドルであったのに対し,GCM Grosvenorの純奨励費はそれぞれ1390万ドルと5550万ドルであった。

•安定した管理費基数。私たちの管理費の安定性は私たちの投資計画の長期性に根付いている。2022年12月31日現在、我々のAUMには313億ドルを超える絶対リターン戦略のための230億ドルが投資され、プライベート市場常青計画、すなわちオープン構造または資産純資産価値目標を持つ計画に83億ドルが使用されている。また、2022年12月31日現在、私たちの私募市場戦略のAUMの73%、すなわち373億ドルのAUMは、残り7年以上となっています

•未来の成長への重要な可視性それは.我々は,我々の管理費を推進する有料AUM(FPAUM)の着実な増加を経験し,2022年12月31日現在,589億ドルのFPAUMがあるため,管理費も歴史的にほぼ予測可能である。2022年12月31日現在、約76億ドルの契約がまだ支払われていないAUMがあり、今後3年間の適用約束期間内に、既存の契約に基づいてこれらのAUMに対して管理費を徴収し、今後数年間の潜在的なFPAUMの成長をサポートする予定です。

•報酬費用による追加収益力それは.私たちがコントロールできない要素を含むより多くの変異性が存在するにもかかわらず、インセンティブ費用を稼ぐことができる資産数と最近の資金調達成功により、私たちのプライベート市場と絶対リターン戦略からのインセンティブ費用は将来的に大幅に増加する機会があると信じている奨励費用は権益付き収入と年間業績費用から構成され、過去3年間の総収入の約26%を占めている。報酬費用は、異なる期間の間により大きな変動性を有し、例えば、2021年と比較して、2022年12月31日までの1年間で、奨励費用総額は約57%低下し、会社シェアは約70%低下した。しかし、私たちは報酬費用がまた私たちの未来の収入フローに潜在的なアップグレード空間を提供すると信じている。例えば、2022年12月31日現在、同社の未実現付加権益シェアは2021年12月31日と比較して11%増加し、3.68億ドルに達している。稼働率年間業績費用は、業績費用資格に符合するAUMによる潜在年度業績費用を反映し、多策略と信用策略に対して、総収益率は8%であり、専門機会策略に対して、総収益率は10%である2960万ドル時点で2022年12月31日.

•組み込み運営レバーそれは.私たちの業務は組み込み運営レバーから利益を得ており、これは逆に拡張性を推進する。過去10年間、私たちは投資戦略と地理的位置に投資チームを構築することによって、私たちのプラットフォームインフラに大量の投資を行い、利益率を拡大し続けるための良好な基礎を築いたと信じています。2022年12月31日までの年度、私たちの手数料関連収益利益率は36%に増加しました対照的に、2021年のこの割合は35%だ

深い人材基盤と濃厚な企業文化

わが社では、私たちは文化が私たちの最も重要で防御的な資産の一つだと信じている。私たちはこれがコンプライアンスに関連し、組織全体でこの基調を貫徹するため、上層部に正しい基調を設定すると信じている。このような文化への投資は私たちのチームの安定性と多様性、そして私たちが恒星系上で動作していないという事実に反映されているので、いかなる個人的な制約も受けない。私たちは責任を持って投資し、誠実に私たちの業務を経営し、多様で包括的な職場を構築し、私たちの従業員がすくすくと成長できるようにしています。

2022年12月31日までに、170人の投資専門家を含む529人の従業員を持ち、アメリカ各地およびトロント、ロンドン、フランクフルト、香港、ソウル、東京の8つの事務所で業務を展開しています。競争力のある報酬構造に加えて、私たちが面白いと思う挑戦的な労働環境を促進し、従業員に職業成長の機会を提供します。2022年12月31日現在、私たちの現職、元従業員、会社は約6.22億ドルの自己資本(レバレッジツールを含む)を私たちの様々な投資プロジェクトに投資しており、私たちの利益を顧客の利益と一致させると信じています。

私たちは多様性、公平、包容、そして帰属感が私たちの精神の核心だと思う。2022年12月31日現在、私たちのアメリカ人従業員の62%が女性または異なる人種の従業員であり、私たちのアメリカの高級専門家の54%が女性または異なる人種の従業員だ。私たちの目標は努力して、私たちの重点を維持し、この分野での私たちの努力を改善することだ。

最後に、私たちは訓練、人材と技術の面で大量の投資を行い、最高レベルの誠実さと専門精神を顧客にサービスするために行った。1997年以来、私たちは登録投資顧問であり、そのコンプライアンス文化は私たちの最高層の適切な基調に根付いている。

戦略優先事項

既存の顧客との関係を拡張する

私たちは、彼らが成功した時、私たちは成功したので、ビジネスを発展させる最善の方法は、既存の顧客に良好なパートナー関係と結果を提供することだと信じている。過去3年間で、私たち最大の25顧客の88%が私たちとの投資関係を拡大し、2022年、私たちの総資本の85%以上が既存の顧客から流入した。注目すべきは、既存顧客からの資金は、異なる投資戦略における既存プロジェクトや新ポートフォリオに関係しているが、クロスセールスは同社の成長の原動力となってきていることである。2022年12月31日現在、私たちのAUM上位50位のお客様の50%が、私たちと複数の投資戦略(すなわち私募株式、インフラ、不動産、代替信用、絶対リターン戦略)を提携していますが、2022年初め現在、この割合は48%です。投資戦略内や投資戦略の間で顧客関係の拡大に成功した記録があり、今後の成長の大部分は、更新や顧客関係を新たな戦略に拡張することを含む既存の顧客からのものだと信じています。

全世界のカバー面と顧客群を拡大する

1996年以来、私たちは米国以外の地域から大量の資産を持っている世界的な顧客基盤を持っている。私たちは国際的に新しい事務所を開設し、私たちの非米国顧客基盤を拡大することで、私たちのグローバル業務を顕著に拡大し続けています。我々の目標は,人員,顧客関係へのさらなる直接投資,および有名管理者との直接·連携投資の増加により,我々のグローバル業務を拡大していくことである.別の資産管理会社の有利な業界傾向は本質的に世界的であり、多くの国際市場は私たちの投資戦略の魅力的な機会を代表していると考えられる。

2021年、私たちはカナダトロントとドイツフランクフルトに新しい事務所を開設した。私たちはアメリカが引き続き私たちの大量融資を推進すると信じているが、私たちはすでに非アメリカ市場の勢いを見ており、2022年、29%の資金はアメリカ以外で調達された。

流通ルートを広げる

私たちは、他の種類の資産の日々増加する需要が、様々な流通ルートを通じて新しい投資家を引き付ける機会を提供してくれると信じている。私たちが私たちの製品供給と世界業務を拡大し続けるにつれて、私たちは新しい投資家を私たちの基金に投資させることを望んでいます。年金基金、主権富基金、企業年金基金、多雇用主年金基金、金融機関を除いて、これらは歴史的に私たちの資産管理規模の重要な構成要素であり、最近、私たちの投資戦略とマーケティング努力を保険会社や非機関投資家にますます拡大しており、これらの会社の他の資産の構成はまだ不足していると考えられる。

例えば、2021年には、保険業に同社の代替投資ソリューションの広さを提供するためのGCM Grosvenor保険ソリューションを作成しました。我々はコンサルティング方法を利用して、保険業の独特な需要を満たすために、構造化とカスタマイズ化された別の資産管理解決策を提供する。著者らの広範な技能集合は著者らの開放的な構造フレームワークから由来し、著者らは熟慮と資本の効率的な形式で強力なリスク調整後のリターンを追求することができ、株式収益率と帳簿価値の増加を高め、同時に貸借対照表の波動性を緩和することを目的としている。世界的には、代替案に投資するのに適したリスク状況を有する保険資本は、3.5兆ドル~4.0兆ドルの間であり、重要な潜在市場である

家を建てる 新しい、 投資戦略を越えた差別化製品

私たちは私たちが提供してくれた投資製品の広さを誇りに思っていますが、その中には投資タイプと代替戦略が含まれていますが、私たちのいくつかの能力は市場の他の能力に対して独特の差別化を持っており、これは逆に潜在市場全体で潜在的な超大シェアを獲得する機会を提供してくれると信じています。私たちの過去の成長の鍵は私たちの既存の優位性を補完するために革新的な投資戦略を追求することだ。2014年以来、当社の戦略投資グループのような一連の新しい投資戦略を打ち出すことに成功し、私たちの広範な取引源を結合しました

柔軟性を有するプラットフォームは、資産種別、流動性状況、資本構造、および地理的位置にわたる変化する機会セットを捕捉することができる。このチームは,このような取引調達能力と柔軟な権限とシームレスな実行プロセスを組み合わせ,リードする日和見主義Iとしている市場にプラットフォームを作る。これまで私たちの戦略投資グループの総資産管理規模は50億ドルでした2022年12月31日.

私たちは私たちの既存の投資能力を拡大するために、魅力的で革新的な投資製品を探し続ける予定だ。例えば、2022年第4四半期に、私たちはElevate戦略を開始し、5億ドルをアンカー投資した。Elevateとより広範なスポンサー解決方案は著者らの現有のプラットフォームの自然延長であり、小型、新興と多様なマネージャーと投資を行った30年以上の経験を利用している。私たちは、私たちの既存のプラットフォームの優位性をさらに利用して、成長する新興と多元化マネージャーに種子、付加価値、核心とコア+不動産戦略、インフラ債務とプロジェクト融資を提供するなど、いくつかの分野に拡張することができると信じている。

組み込み型運営レバレッジの優位性を獲得するとともに、成長に戦略的投資を行う

私たちの業務は組み込み運営レバーから利益を得ており、これは逆に拡張性を推進する。この10年間、私たちは投資戦略と地理的位置に投資チームを構築することによって、私たちのプラットフォームインフラに大量の投資を行い、利益率を拡大し続けるための良好な基礎を築いたと信じています。そこで、我々は、業務の成長を推進し、組み込み型運営レバーのメリットを獲得し、利益率を拡大するために、戦略的投資のバランスに焦点を当てている。

投資戦略

私たちは、以下に述べるように、流動性状況、地理的地域、業界の面で多様化した個人市場や絶対リターン投資戦略に参入する機会を顧客に提供しています。

個人市場

2022年12月31日現在、個人市場のAUMには507億ドルがあります。個人市場では、顧客は通常、長年にわたって投資を行うことを約束し、持続期間は7年以上と予想される。

私募株式

私募株式は私たちの最大のプライベート市場投資戦略であり、2022年12月31日現在、私たちの資産管理規模は291億ドルです。私たちは公認の私募株式投資業界のトップで、20年以上の経験を持っている。1999年に初めて私募株式投資を行って以来、著者らは戦略面で豊富な経験を蓄積し、レバレッジ買収、特殊な状況、成長型株式とリスク投資を含む。

私たちの私募株式投資理念はミドルエンド市場戦略を核心とし、私たちはミドルエンド市場戦略を進出時の企業総価値が15億ドル以下の会社と定義した。この方法は、独自の源、付加価値能力、差別化保証を得ることができ、より低い入門価値とより良いリスクリターン状況の投資を招くことができる。これは機関投資家が直接参入する通常効率の悪い市場分野でもあり、顧客は私たちの広範なチームと業界の専門知識を利用して多様なポートフォリオに投資することができ、顧客のためにより多くの価値を増加させることができる。私たちは多くの接触しにくいファンドや小型·新興ファンドマネージャーの第一選択資本パートナーであり、多くのミドルエンド市場買収ファンド投資において積極的なコンサルティング取締役会の席を維持している。これは高度に多様な投資方法をもたらします-2022年12月31日現在、私たちの私募株式一級基金投資では、私たちの専門家が私たちの顧客を代表して480人以上の私募株式マネージャーと約361億ドルを約束しました。

インフラ施設

インフラは私たちの別の投資戦略の核心的な重点の中の一つだ。2003年の初のインフラ投資以来、インフラ投資に代わる先駆者の一人に成長しており、2022年12月31日現在、私たちの資産管理規模は約111億ドルである。私たちは主に電力、公共事業、再生可能エネルギー、交通、電気通信/技術インフラに集中している。我々の経験は我々のグローバルプラットフォームと結合し、インフラ構造に対する全面的な見方を提供し、機会を広く探し、最も有効な実施手段を求めることができるようにした。私たちはカスタマイズ委託と多顧客製品を通じて私たちの顧客に価値を創造し、これらの製品は主要基金投資、副次的基金投資、共同投資、直接投資への多様なルートを提供することを求めている。

私たちはインフラ投資に集中した専門的な投資チームを持っており、世界各地に分布している。2007年に最初のインフラカスタマイズ独立アカウントを発売して以来、私たちのインフラカスタマイズ独立

口座業務は、年金計画、金融機関、高純資産個人/家族理財室、財団/寄付基金管理を代表するインフラ個別口座に発展している。2009年、私たちは初の多様なインフラ専門基金を発売した。2018年には、魅力的なリスク調整後のリターンを実現するための貢献要因として、インフラプロジェクトの開始と実行を求める同社の労働力影響戦略を打ち出した。労働者、政府、民間資本の密接な協力によって、魅力的なインフラ投資機会を放出できると信じている。私たちはまた、このような協力が労働力に肯定的な結果をもたらし、インフラ、資産、そしてコミュニティを改善すると信じている。

不動産.不動産

私たちが2002年に最初の不動産投資を行って以来、私たちのチームは株と信用投資を通じて付加価値と日和見リターンを狙い、主に資産価値が平均5000万ドル未満の分散した市場部分に集中している。これまで、私たちは様々な商業や住宅不動産タイプに日和見的に投資してきましたが、主にアメリカにありますが、成熟したヨーロッパや北欧市場に選択的に投資しています。また、優れたリスク調整後のリターンを生成するために、資産、ポートフォリオ、エンティティに投資できるように、オープンアーキテクチャの方法を構築しました。そのため、私たちは種子手配、成長志向の合弁企業と共同投資を含む一連の創造的な構造を開発し、これらの構造は私たちが構造と費用の差別化を通じて超過リターンを発生させることができるようにした。私たちの共同投資方式は、互恵的な“資本解決策”を構築することができ、より大きな上り空間とより大きな下り空間を提供することができるとともに、私たちの投資パートナーの独特な考慮を解決することができるので、私たちを第一の投資パートナーにすると信じている。2022年12月31日現在、私たちは55億ドルの不動産戦略資産を管理している。

絶対収益策

絶対リターン戦略は、主に購入した対象証券の流動性、顧客が承諾した期限、および報酬費用の形式と時間によって定義される。一般に,絶対リターン戦略に対しては,証券はより高い流動性を持つことが多く,インセンティブ費用は時価ベースで毎年稼いでいる。著者らは一連の策略(多策略、日和見信用、マクロ、相対価値、多/空株と数量化策略)とマネージャーに対するオーダーメイドの解決策を提供する。私たちの全体的な投資理念は有力なマネージャーと一緒に投資し、低変動性と伝統的な投資戦略との低相関性で魅力的なリスク調整後のリターンを得ることだ。多元化、リスク管理と下行保護に注目することは私たちの方法の重要な原則である。詳細なファンダメンタル分析と職務調査を通じて、中期的または長期的な価値が複雑性、会社事件、技術混乱や市場誤解などの属性に隠された投資機会を見つけることを目標としている。私たちは常に改善した費用構造、交渉の優遇条項と的確なリスク開放を通じて、基礎マネージャーに効率的なルートを提供する。私たちは長期的に付加価値のある有限パートナーとしての規模と名声が私たちに機会を作ってくれて、“閉鎖的”な、新しい資本を受け入れないマネージャーに触れることができるようにした。2022年12月31日までに230億ドル私たちの絶対的な見返り戦略の中で。

資産別投資戦略

ミドルエンド市場と小型、新興、多様なマネージャー

過去30年間、私たちは市場をリードし、ミドルエンド市場および小型と新興市場マネージャーに投資するための努力を発展させ、これは私たちの顧客に著しい差別化価値をもたらすと信じている。また,我々は異なるマネージャーと約20年間投資を行っており,当社が顧客のために可能な限り最適なリスク調整投資リターンを求めるという約束と一致している。別の投資分野では、多様なマネージャーが納得できるが資本不足の投資機会を代表していると考えられる。広義にはミドルエンド市場投資活動を米国の資産管理規模が一般的に30億ドル未満の基金、ヨーロッパが20億ユーロまたはアジアで15億ドルの基金、小型投資活動が資産管理規模が通常10億~20億ドル未満の基金、新興市場活動が3つ以下の基金または3年未満の投資を行う基金マネージャーと定義する活動性。私たちの最初の小型で新興基金投資は1989年だった。自分から2022年12月31日私たちは179億ドルのAUMを小型および新興ファンドマネージャーに特化し、131億ドルのAUMはプライベート市場および絶対リターン戦略に特化した異なるタイプのマネージャを持っている。小型、新興、多様なファンドマネージャーは、より良いリスク/リターン状況、より低い競争と差別化引受の機会を提供していると考えられる。

代替信用

30年余りの投資経験によって、著者らの信用投資は市場周期と流動性範囲を越え、構造的信用、企業信用、不良ローン、直接ローンと不動産信用をカバーする。私たちの信用投資活動も

同社の広範な代替プラットフォームを顕著に利用し、このプラットフォームは私たちに差別化された取引プロセスを提供し、そして主要な基金投資、連合投資、二級市場と信用構造を越えた直接取引を通じて柔軟に実行する。私たちの強力なグローバルプラットフォームはまた、ニッチな機会と独占参入能力が制限された投資を含む幅広い機会を提供する。私たちは、カスタマイズされた個別口座の一部として、個別のクレジット投資を含むか、または別の投資戦略と共にクレジットに投資することもできるし、クレジットに集中する専門的な基金によってもよいクレジット戦略を私たちの顧客に実施する。2022年12月31日現在、私たちは別の種類の信用戦略を通じて119億ドルのAUMを管理した。

日和見主義投資

同社の戦略投資部は、資産種別、流動性状況、資本構造、地理的位置を越えた変化の機会を捉えるために、私たち比類のない取引調達プラットフォームと柔軟性を組み合わせている。このチームはこのような取引探索能力と柔軟な許可とシームレスな実行プロセスを結合し、市場でリードする日和見主義投資プラットフォームの一つにした。2015年の設立以来、2022年12月31日現在、我々戦略投資グループの総資産管理規模は50億ドルに増加している。

ESGとその影響ポリシー

2022年12月31日現在、211億ドルのESGおよび/またはImpact投資を管理しています。また、労働組合労働者と協力してリスク調整後のリターンを向上させることができると考えられるインフラ投資、女性や少数民族の専門家が所有する会社への投資、地域的な目標やクリーンエネルギーのような影響に関するテーマなど、ESGや影響に関するテーマにも取り組んでいます。 我々は,ESGおよび/または影響要因を中心に顧客ポートフォリオ構築に統合して顧客に選択を提供する早期採用者であると信じている.私たちは、顧客が彼らのESGおよび/またはImpact目標を実現するのを支援し、顧客の要求に応じて、顧客の異なる目標、優先度、およびリスク許容能力を満たす解決策を設計するために努力してきた。ESGおよび/または影響に分類される根拠は、各投資に対するGCM Grosvenor投資チームメンバの評価である。1つの投資を特定のカテゴリに分類することは主観的であり、GCM Grosvenorが投資を分類し、提供データを計算する際に使用する慣例および方法は、他の投資マネージャが使用する慣例および方法とは異なる可能性がある

実施方法

私たちは、以下に説明する実施方法により、融資段階、地理的地域、および業界において多様化された個人市場および絶対リターン投資戦略に参入する機会を私たちの顧客に提供する。

プライマリーファンド投資

主なファンド投資は基金への投資であり、基金が最初に発売されたとき(私募市場戦略に対する)か、継続的なベース(絶対リターン戦略)である。私たちはカスタマイズされた独立口座と専門基金のすべての主要な投資機会に同じように厳格な分析過程を適用した。ほとんどの場合、私たちの幅広い顧客基盤と市場地位のため、機関資本を求めるファンドマネージャーは積極的に彼らのファンドを販売してくれます。私たちは定期的にカスタマイズされた独立口座の顧客と投資機会を検討し、一部の顧客は最終投資決定に対して裁量権を持っています。

私たちが私たちの専門基金またはカスタマイズされた個別口座を代表して基金に資金を約束する時、基金が行う投資は通常未知であり、投資家は通常、投資期間内に基金が行う投資に影響を与える能力が少ないか、全く影響を与えない。したがって、マネージャーの能力の正確な評価は投資成功の鍵だ。私募市場一級基金の契約期間は通常10~15年、資本配置期間は通常4~6年。カスタマイズされた独立口座顧客のために、私たちの投資提案および意思決定は、お客様と共同で作成した特定のポートフォリオ構造およびリターン目標を実現することを目的としています。ほとんどの場合、これらの目標は、少なくとも数年の間に構築され、特定の市場に集中し、主要な別の投資戦略の一部または全部を含む多様なポートフォリオを含む。このようにして構築されたポートフォリオは、特定の産業またはより小さい地理的領域に集中することを回避する傾向があるのが自然である。

二級市場の権益を買収する

二級市場は通常二級市場を通じて現有の有限パートナーから現有の基金権益を購入し、個人市場と絶対リターン基金に投資する。二級市場は過去20年間で急速に発展し、今日は基金権益の所有者に信頼できる流動性選択、及び魅力的な購入機会を提供した

二級投資家です。機関投資家は二級市場を利用して戦略的ポートフォリオの再バランスを行い、合併と買収による重複頭寸を合理化し、あるいは現金不足に直面した時に流動性を提供する。

私たちの巨大な主要基金投資事業のため、私たちの副次的な方法は違う。私たちは私たちとマネージャーの間の強固で深い関係を利用して潜在的な副次的な機会を識別することができる。これらの関係により,潜在的な副次的な機会を評価する際に迅速に行動できるようになるより多くの情報が得られた.また、長期的な付加価値有限パートナーとしての名声は、マネージャーの観点から、魅力的な買い手になるようにしている。また、専門基金やカスタマイズされた個別口座から資金を得ることができるので、私たちの顧客を代表して様々な規模の二次取引に柔軟に投資することができます。これらの理由から,我々は通常,マネージャーの所有権に基づく取引を優先買手と見なすことができる.私たちはまたマネージャーと共同投資家から取引フローを生成する。私たちはよく潜在的な二級投資家とされています。マネージャーは私たちに売却を許可するかもしれませんし、マネージャーグループについて深く理解しているからです。また,年次基金会議や業界会議に定期的に参加し,その権益を売却したいと考えていると考えられる基金投資家の計画に主体的に連絡することで,取引フローを創出している。

私たちのグローバルプラットフォームは深い市場カバーを提供し、一貫して独自の取引機会を探している。所有権と優位性を持つ取引フローは、市場価格よりも低い価格で高品質の資産を購入できる重要な要素であると信じている。

共同投資機会

共同投資機会とは、個人市場や絶対リターン資産管理会社およびその基金と協力して行われる投資のことである。私たちは以下に述べるように、私たちの広範な開始と調達努力を通じて共同投資機会を探す。私たちの投資チームは、すべての機会のリスクとリターンを分析して考慮し、私たちのポートフォリオの目標に最も合った機会を選択します。私たちは投資タイプ、地理的位置、そしてパートナーの側面で多様性を達成することを求めている。私たちの共同投資は投資マネージャーと協力して行われた。ファンドマネージャーが私たちに共同投資を提供する価値主張は、(1)私たちが取引の追加資本源になることができ、そうでなければ、目標多様性を求めるファンドマネージャーにとって、これらの取引は大きすぎる可能性がある、(2)共同投資は、マネージャーに私たちとの関係をさらに発展させる機会を提供することができ、私たちは他の市場最大の資本提供者の1つであること、および(3)いくつかの態様(例えば、地理的援助、業界知識、ブランド名声)は、ますます戦略投資家として扱われるようになっていると信じている。

直接投資機会

直接投資機会は、独立した上で運営企業や運営資産への直接投資である。私たちは以下に述べるように、私たちの広範な開始と調達努力を通じて直接投資機会を探す。私たちの直接投資は通常柔軟な許可を持っており、資産種別、地理的位置、業界、流動性の状況にまたがって投資することができます。

投資の流れと監視

我々の投資プロセスの詳細は、我々の投資戦略と実施方法によって異なるが、以下のフローチャートと説明は、主要基金投資、二次投資、および共同投資の投資過程の重要なステップを要約したものである。すべての潜在的投資について、規模、段階、戦略、または地理的位置にかかわらず、この過程に従うだろう。

機会を探す

私たちのすべての投資戦略は、私たちの規模(2022年12月31日までの資産管理規模737億ドル)、私たちの広範な記録(50年以上の経験)、私たちのコンプライアンス文化、そして私たちの投資チームの深さ(170人の投資専門家)のおかげです。私たちは私たちの競争優位の中の一つが私たちの全面的で穏健な調達と投資プロセスだと信じている。私たちの取引の流れは複数のルートから来ており、独立投資と運営の職務調査を含む厳格で多段階の選択プロセスで審査を行っている。

私たちは強力な一次基金投資、二次基金投資、直接投資、共同投資ルートを維持している。私たちが最高の機会を探し、選択し、獲得する能力は、私たちの経験豊富な大規模なチームが実行する厳格な流れを反映している。

私たちの調達システムは以下のルートに依存しています

既存のマネージャー関係。私たちは代替業界の多くのトップと最も接触しにくいマネージャーと強固な関係を維持し、これらの関係を利用して私たちの顧客に利益をもたらすことを求めています。私たちと多くの高素質マネージャーと管理チームとの関係は、二次投資と共同投資を含む投資機会の源である。私たちは様々な市場とマネージャー規模の経験とチャンネルを持っている。2022年12月31日まで、私たちはデータベースで6500人以上のマネージャーを追跡した。

自分からソースログを探す。私たちの独自の取引プロセスログは市場に流入する資金を監視する。我々は、大規模なネットワーク、非関連会社、仲介機関、業界会議および業界出版物に出席して得られた情報に基づいて、市場に資金が入る可能性のあるファンドマネージャーとコミュニケーションするための強力な連絡先リストを作成した。私たちは私たちの能動的な出所が私たちが投資機会を識別して評価することができるようにすると信じている。

グローバル事務所です。アメリカ、ヨーロッパ、アジアに複数の投資事務所を設置することで、私たちは世界の足跡と視点を維持し、現地市場から特殊な取引フローを探すことができるようにした。私たちは世界8つの事務所の現場投資専門家が、それぞれの地域の機会を探し、評価し、監視することに協力している。私たちの地域事務所はまた私たちが地域の利害関係者たちと関係を作ることができるようにした。例えば、私たちのチームの地域専門知識に基づいて、他の投資家に無視される可能性のある新興ファンドマネージャーを評価し、全国的に質の高い投資を行うことを約束します。

外部からのビジネスチャンス。私たちは多くの基金マネージャーの投資家とパートナーだ。私たちは市場で付加価値投資家の名声を得ているので、私たちはよく未来のマネージャーの配給覚書を受け取ります。管理者から直接材料を受け取ることは,分割と新基金および二次取引と共同投資に特に重要である。

初歩的な評価

機会が発見されると、上級者と一次投資専門家からなるチームを割り当てて、投資の職務調査と継続的な監視を行います。チームによるキー材料の評価と初期会議/電話会議に基づいて、投資の利点と投資が私たちのポートフォリオに与える適合性を評価します。

初歩的に職務を全うする

このグループは提案投資に対して初歩的な職務調査を行い、初歩的な評価期間中に確定した主要なリスクと利点をより徹底的に分析する。同グループはまた、潜在的な基金投資家および/または共同投資家と非公式な背景調査を行っている。

全面的に職務を全うする

一次基金または二次投資への全面的な投資の職務調査は、潜在的マネージャーオフィスへの1回または複数回の現場訪問を含む。我々の評価の鍵となる分野は、業績評価、投資戦略、ポートフォリオリスコアリング、管理チーム評価、詳細な背景調査を含む。私たちは一般的に信頼されたマネージャーと一緒に共同投資をして、私たちは以前彼らの基金に投資したことがある。したがって、共同投資機会を評価する前に、管理者は通常、上記のような職務調査評価を受けなければならない。直接投資については、最も魅力的な投資のみがより深い職務調査を行うことができ、これは通常、管理層との会議、会社施設訪問、業界アナリストとコンサルタントとの討論、財務結果と予測の深い審査に関連する。この方法は,我々の深い資源に加えて,スポンサーが通常取引時間制限で要求する比較的短時間で全面的な職務調査を行うことができるようになっている.

運営職務調査

運営遂行調査は、私たちの法律と財務部門のメンバーで構成された私たちの運営デ職調査チームが実行します。そのチームは別の投資の運営を担当して職務調査を担当している。職務遂行調査のプロセスを運営する目標は

•リスクを評価する:投資が私たちの運営の職務調査基準に適合しているかどうかを決定する

•リスクを下げる(1):業務問題による損失および名声リスクを回避するために努力すること

•構造的投資:投資の法律と管理構造と条項を評価する;および

(1) リスク管理,多様化,職務調査プロセスはリスク軽減を求めているが,リスクを解消することはできず,低リスクを意味するわけでもない。

•改善条項:改善された条項を協議する。

これらの目標を達成するために,このグループは,(1)第三者による背景調査,(2)業務能力と内部制御審査,(3)法律と構造審査の3つの主な評価を行った。実行される業務遂行調査プロセスの性質や程度は,投資や交渉の構造によって異なる.

委員会が承認する

全面的な職務調査を完了した後、期待投資は関連投資委員会の審査を提出しなければならない。投資委員会の会員たちはグループが陳述する前にメモを受け取った。チーム紹介の後、投資委員会のメンバーは投資提案のメリットとデメリットを議論した。投資は投資委員会の多数票によって承認されなければならない。

運営遂行調査については,運営尽職調査チームが1つのパケットを用意し,その中でその調査結果を詳細に説明した。チームは投資を運営委員会に提出した。投資は運営委員会の多数票によって承認されなければならない。我々の運営委員会は,投資チームとは独立して投資機会を審査し,承認をその標準審査プロセスの一部としている.

監視カメラ

慎重な投資選択は重要であるが、一度投資が行われると、監視と持続的な参加は、適切な監督制御を維持し、私たちの目標を達成するために重要である。これのために、監視は私たちの投資過程に欠かせない部分だ。私たちは親善的な方法を採用して、投資と運営の観点から投資を監視する。

投資監視投資チームに割り当てられた上級メンバーは依然として積極的に参加し、各投資の脱退を密接に監視している。このような監視は定期的に投資に対する深い定性と定量的な検討を含む。

監視カメラを運行する運営担当調査チームは包括的な運営監視計画も採用しており、投資チームの投資監視計画とは別に、投資チームの投資監視計画とは異なる。私たちの運営監視計画の目標は、彼らが予備運営を提供する職務調査を提供する投資に関する運営リスクを継続的に監視·管理することである。私たちは、私たちの保証部分の職務調査を再開し、投資を再評価する“変化事件”を見つけることを求めている。

投資実績

次の表に、プライベート市場および絶対リターン戦略におけるGCM Grosvenorが行ったすべての投資の実績を示す(以下で詳しく説明しない限り)。これらの投資のデータは、個人市場戦略が表示された日から2022年9月30日まで、絶対リターン戦略が2022年12月31日までであり、その日以降の投資買収または処分を反映するように調整されていない。

以下に提供されるデータを考慮すると、私たちが自由に投資を支配できる歴史的結果は、あなたがこのような投資、私たちが調達する可能性のある任意の未来の投資基金、または私たちAクラスの普通株または株式証明書への任意の投資から予想される未来の結果を表すものではないことに注意すべきである

•私たちが将来経験する可能性のある状況よりも、前の時期の市場状況や投資機会の方が積極的な業績を生み出すのに有利かもしれない

•私たちの投資プロジェクトの業績は、決して実現されない可能性のある未実現収益を含む基金投資の純資産額に基づいて計算されるのが一般的である

•私たちの歴史的リターンは主に私たちの早期投資計画の表現によるものであり、未来のリターンはますます私たちの新しい投資計画やまだ形成されていない投資計画の表現に依存するだろう

•私たちが新たに設立した投資プロジェクトは資本を構成する過程でより低いリターンを生むかもしれない

•近年、別の投資戦略に投資する資本の増加と債券市場の高流動性により、投資機会の競争が激化し、投資競争の激化は私たちの将来のリターンを低下させる可能性がある

•現在持続的なインフレ環境と上昇している金利は、ある投資のためのリターンを創出する能力に影響を与える可能性がある

•特定投資プロジェクトの業績も投資業界や企業のリスクの影響を受けるだろう。

以下の各表の目的を示す

•“約束”とは、ある特定の戦略の基礎投資に対する私たちのポートフォリオのすべての約束と投資の合計を意味する

•“出資”とは、私たちのポートフォリオがある特定の戦略に投資した基礎投資の資本総額に、このような投資について支払われる資本化費用の総和を加えることである

•1つの戦略の“現在価値”及び“資産純資産値”は、我々のポートフォリオによるこの戦略関連投資の最新合計公正価値を代表し、通常、当該等投資の関連投資マネージャーによって報告される。最終的に実現可能な投資の価値は保証されません

•“割り当て”とは、基礎投資から得られた資本、利息、収益、配当収益のうちのポートフォリオに対する回収可能かつ回収不可能な収益の合計を意味する。割り当ては、適用されるように、管理者によって報告された価値に従って計算されたオブジェクト割り当てを含むことができる

•“投資純内部収益率”は、関連戦略における我々のポートフォリオの純内部収益率を表し、関連戦略において我々のポートフォリオが投資する基礎投資の総合内部収益率総額を反映する。これは,対象投資のすべての流出と流入から計算され,我々のポートフォリオがこれらの対象投資に支払う費用と費用のキャッシュフローを含む.キャッシュフローが365日未満の基礎投資の業績情報は年率で計算されていない。基礎投資とキャッシュフローが365日を超える基礎投資小計の業績情報を使用して年化内部収益率を算出する。我々の管理費、分配可能費用、権益付き投資純内部収益率は減少していないが、基礎投資レベルのこのような減少を反映している

•“投資純価値TVPI”はポートフォリオが関連する策略に投資する実収総価値の倍数であり、計算方法は調整後の価値(即ち分配+資産純値)を総供給金(即ち投資、支出、管理費、組織コスト)で割る。投資純価値TVPIは我々の管理費、分配可能費用、付帯権益によって減少することはないが、基礎投資レベルのこのような減少を反映している

•“PME”とは、標準プール500指数、モルガン·スタンレー資本国際グローバルインフラ指数、およびリッチNAREIT指数を指し、これらの指数は、公開市場の同値に基づいて計算される比較可能な指数である。私たちはこのような指数が一般的に私募市場投資家によって業績を評価するために使用されると思う。我々は、公共指数に基づいてプライベート市場投資実績を評価することを可能にするLong Nickels PME計算方法を使用し、資本が基礎プライベート市場投資からリコールおよび分配された日に、資本がこの指数に投資されるか、または指数から撤退されると仮定する。スタンダードプール500指数は1つの総リターン時価加重指数であり、アメリカ500匹の大盤株の表現を評価する。MSCI世界指数は自由変動調整の時価加重指数であり、1,600匹以上の全世界株をカバーし、発達市場の株式市場の表現を評価することを目的としている。リッチNAREITすべてのREITs指数は、すべての公開取引された米国不動産投資信託基金(REITs)を含む

•“総合基金”は自由に支配可能な、全世界の多元化、多策略、マルチマネージャーのポートフォリオ(“総合基金”)を指し、その資本は基礎投資マネージャーに割り当てられ、これらのマネージャーは広範な別の投資策略を利用して、信用、相対価値、多策略、事件駆動型、株式、マクロ、大口商品とポートフォリオのヘッジを含む。総合指数に組み込まれたすべての総合基金は

ドルです。一般に,総合基金は長期的,リスク調整された卓越した収益率,および低変動性と広範な株式や固定収益市場との相関レベルを求めている。

非公開市場戦略の歴史的表現

2022年9月30日までの実現と一部は投資を実現

(別の説明がない限り、百万ドル単位で)

| | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | |

戦略.戦略 | 支払いを引き受ける | | 投稿する. | | 分配する | | 現在のところ 価値がある | | 投資する 純TVPI | | 投資する 純内部収益率 | | PME | | PME指数 |

| 私募株式 | | | | | | | | | | | | | | | |

初級基金 投資する(1) | $ | 12,632 | | | $ | 13,786 | | | $ | 22,943 | | | $ | 2,625 | | | 1.85 | | | 14.0 | % | | 10.6 | % | | S&P 500 |

二次投資(2) | $ | 526 | | | $ | 454 | | | $ | 547 | | | $ | 220 | | | 1.69 | | | 20.5 | % | | 11.9 | % | | S&P 500 |

共同投資/直接投資(3) | $ | 3,141 | | | $ | 3,002 | | | $ | 5,019 | | | $ | 782 | | | 1.93 | | | 21.5 | % | | 16.5 | % | | S&P 500 |

インフラ施設(4) | $ | 2,611 | | | $ | 2,595 | | | $ | 3,517 | | | $ | 1,032 | | | 1.75 | | | 12.9 | % | | 6.8 | % | | MSCIグローバルインフラ |

不動産.不動産(5) | $ | 596 | | | $ | 616 | | | $ | 899 | | | $ | 65 | | | 1.57 | | | 20.3 | % | | 12.6 | % | | FNERTRインデックス |

| | | | | | | | | | | | | | | |

ESGとImpact 策略 | | | | | | | | | | | | | | | |

多角的マネージャー(6) | $ | 2,242 | | | $ | 2,378 | | | $ | 3,437 | | | $ | 1,306 | | | 1.99 | | | 23.2 | % | | 15.0 | % | | S&P 500 |

| 労働力が投資に影響を及ぼす | — | | | — | | | — | | | — | | | 適用されない | | 適用されない | | 適用されない | | MSCIグローバルインフラ |

注:各戦略の見返りは、会社がこのような戦略に専念する専門チームを設立した日から2022年9月30日までです。投資純収益は、関連マネージャーに支払う費用を含む投資関連費用と支出後の純額を差し引くことであるが、管理費、業績費用、GCM Grosvenorの付帯権益やGCM Grosvenorが管理する任意の口座やツールのいかなる費用も反映されていない。データには,清算前に投資家が移転を要求すべきGCM Grosvenorによって管理されなくなった投資は含まれていない.

過去の表現は必ずしも未来の結果を暗示しているとは限らない。

2022年9月30日までのすべての投資

(別の説明がない限り、百万ドル単位で)

| | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | |

戦略.戦略 | 支払いを引き受ける | | 投稿する. | | 分配する | | 現在のところ 価値がある | | 投資する 純TVPI | | 投資純資産内部収益率 | | PME | | PME指数 |

私募株式 | | | | | | | | | | | | | | | |

初級基金 投資する(1) | $ | 23,294 | | | $ | 21,525 | | | $ | 26,331 | | | $ | 9,279 | | | 1.65 | | | 12.9 | % | | 10.4 | % | | S&P 500 |

副次的な 投資する(2) | $ | 1,628 | | | $ | 1,448 | | | $ | 795 | | | $ | 1,315 | | | 1.46 | | | 18.4 | % | | 7.7 | % | | S&P 500 |

共同投資/直接投資 投資する(3) | $ | 7,406 | | | $ | 6,982 | | | $ | 5,301 | | | $ | 6,409 | | | 1.68 | | | 19.3 | % | | 12.0 | % | | S&P 500 |

インフラ施設(4) | $ | 8,608 | | | $ | 6,981 | | | $ | 4,431 | | | $ | 5,024 | | | 1.35 | | | 9.8 | % | | 3.9 | % | | MSCIグローバルインフラ |

不動産.不動産(5) | $ | 3,619 | | | $ | 2,641 | | | $ | 1,540 | | | $ | 1,691 | | | 1.22 | | | 11.7 | % | | 3.4 | % | | FNERTRインデックス |

多資産種別 番組 | $ | 2,968 | | | $ | 2,922 | | | $ | 1,629 | | | $ | 2,331 | | | 1.36 | | | 21.5 | % | | 適用されない | | 適用されない |

ESGとImpact 策略 | | | | | | | | | | | | | | | |

多角的マネージャー(6) | $ | 9,858 | | | $ | 7,971 | | | $ | 4,880 | | | $ | 8,100 | | | 1.63 | | | 20.1 | % | | 9.8 | % | | S&P 500 |

| 労働力が投資に影響を及ぼす | $ | 728 | | | $ | 665 | | | $ | 21 | | | $ | 942 | | | 1.45 | | | 28.6 | % | | -6.7 | % | | MSCIグローバルインフラ |

注:各戦略の見返りは、会社がこのような戦略に専念する専門チームを設立した日から2022年9月30日までです。投資純収益は、関連マネージャーに支払う費用を含む投資関連費用と支出後の純額を差し引くことであるが、管理費、業績費用、GCM Grosvenorの付帯権益やGCM Grosvenorが管理する任意の口座やツールのいかなる費用も反映されていない。データには,清算前に投資家が移転を要求すべきGCM Grosvenorによって管理されなくなった投資は含まれていない

過去の表現は必ずしも未来の結果を暗示しているとは限らない。

____________

(1)2000年以来の主要な基金投資を反映している。私募株式計画以外のいくつかの私募市場信用基金投資を排除する

(2)GCM Grosvenorは2014年9月に専門の私募株式二級市場を設立した。過去の記録は新垂直市場設立以来のすべての二級市場投資を反映している

(3)GCM Grosvenorは2008年12月に専門の私募株式共同投資グループ委員会を設立し、より的確で、より積極的な共同投資戦略を採用した。過去の業績は2009年以来行われてきた共同投資/直接投資を反映している。

(4)2006年以来のインフラ投資を反映している。インフラ投資は労働力への影響投資を含まない。

(5)2010年以来の不動産投資を反映している。2010年、GCM Grosvenorは専門の不動産チームを設立し、より的確で、より積極的な不動産戦略を採用した。

(6)2007年以来です

絶対収益戦略の歴史的表現

| | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | |

| 資産項目の下 管理AS 日付:2022年12月31日 (億ドル) | | 年化見返り 2022年12月31日までの期間 |

| | 1年 | | 3年 | | 5年 | | “インセプション”以来 |

| | 毛収入 | ネットワークがあります | | 毛収入 | | ネットワークがあります | | 毛収入 | | ネットワークがあります | | 毛収入 | | ネットワークがあります |

| 絶対リターン戦略(全体) | $ | 23.0 | | | (5.8) | % | (6.4) | % | | 4.7 | % | | 4.0 | % | | 4.1 | % | | 3.4 | % | | 6.7 | % | | 5.7 | % |

| GCMLP多元化マルチ戦略組合せ | $ | 11.4 | | | (5.7) | % | (6.4) | % | | 5.3 | % | | 4.5 | % | | 4.3 | % | | 3.6 | % | | 7.7 | % | | 6.4 | % |

注:絶対収益戦略(全体)は1996年以来。GCMLP多元化多戦略の組み合わせは1993年以来である。

過去の表現は必ずしも未来の結果を暗示しているとは限らない。

管理的資産

次の図は,我々のFPAUMと契約した未払いAUMの増加状況,および私募市場と絶対リターン戦略との細分化(10億ドル)をまとめたものである。

1時価計算、内部資本、無料AUMが含まれています。

有料AUM

FPAUMは私たちが管理費を稼ぐための資産を測定するための指標だ。私たちのFPAUMには私たちがカスタマイズした個別口座と専門基金の資産が含まれていて、私たちはそこから管理費を獲得します。お客様が資産ベースの料金を徴収された場合、カスタマイズされた個別アカウント収入を管理費に分類します。これには、私たちのほとんどが自由に支配できるAUMアカウントが含まれています。私たちの個人市場戦略のFPAUMは、通常、投資期間内の約束、投資または計画資本、および投資期間の満了または終了後の投資資本を代表する。基本的に、私たちのすべての個人市場戦略基金は約束または純投資資本によって費用を稼いでいるが、これらの約束や純投資資本は市場切り上げや切り下げの影響を受けない。私たちの絶対リターン戦略のFPAUMは資産純資産に基づいている。

FPAUMの計算は他の資産管理会社の計算とは異なる可能性があるため,この測定基準は他の資産管理会社が提案した類似した尺度と比較できない可能性がある。私たちのFPAUMの定義は、私たちが管理するカスタマイズされた個別アカウントまたは専門ファンドを管理するプロトコルに基づいて提案された任意の定義ではありません。

2022年12月31日現在、私たちのFPAUMは589億ドル、AUMは737億ドルです。AUMとFPAUMの間の違いは、主に約76億ドルの契約資本によるものであり、資本が投資されたり、合意されたスケジュール費用階段に基づいているため、約3年以内に既存の契約に従って管理費を徴収することが予想される。この76億ドルの追加資本は今後数年で私たちの潜在的なFPAUM成長を支持するだろう。有料を約束した基金のAUMの時価ベースの変化は、我々のAUMとFPAUMのもう一つの重要な違いである。

2022年12月31日現在、我々の全体的なFPAUMは2018年末の489億ドルから589億ドルに増加し、総CAGRは5%であり、その中には同期の私たちの個人市場戦略のFPAUMの10%のCAGRが含まれている

未納AUMを契約する

契約していない費用を支払っていないAUM(“CNYFPAUM”)は有限パートナーを代表して、次の5年以内に投資を行い、費用の徴収を開始する予定だと約束した。我々のCNYFPAUMは2022年12月31日現在、2018年末の23億ドルを上回る過去最高水準の76億ドルに近づいている。この76億ドルのうち,約29億ドルがスケジュールで合意された費用階段の制限を受けており,これにより2023年にはそのうち約11億ドルに対して管理費,2024年には約6億ドルの管理費,2025年以降には残り約12億ドルの管理費が徴収されることになる。76億ドルのうち約47億ドルについては、このような資本に投資する際に管理費を徴収するが、これは条件に合った投資機会があるかどうかを含む多くの要因に依存する。これらの資本の大部分は今後約3年以内にFPAUMに変換され、契約が締結された資金の著しい成長を推進するのを助けることが予想される。これは私たちの今日の顧客と私たちの業務発展の勢いの強い兆しでもあり、私たちはこの勢いが未来まで続くと予想しています

AUMの他のコンポーネント

AUMの他の構成要素は、コミットメント(一般に私募市場戦略において)に従って管理費を徴収するファンドのAUMを時価で変化させ、内部資本、および費用を支払わないAUMを含む。個人市場戦略基金の時価ベースの変化は総資産純資産を増加させるが、純資産純資産額を増加させることはない。最後に,一部の現従業員や元従業員や関係者は費用を支払わずにGCM基金に投資するため,FPAUMには含まれていない

私たちの取引先

私たちが提供する価値主張と私たちの理念は、私たちの顧客がよくやった時、私たちがよくやったことが、私たちと顧客との強固な関係を招いたと信じている。私たちの顧客群は主に機関投資家を含み、別の資産への初期投資を求める人から、いくつかの最大かつ最も成熟した個人市場投資家までを含む。高度にカスタマイズ化され、柔軟なアウトソーシングパートナーとして、様々な規模、異なる需要、異なる内部資源、異なる投資目標の機関顧客に投資サービスを提供することができます。私たちの顧客はアメリカ、ヨーロッパ、中東、アジア、オーストラリア、ラテンアメリカを含む世界的に有名な機関投資家を含んでいます。2022年12月31日現在、私たちの資産管理会社の約38%がアメリカ以外の顧客から来ており、世界の投資家グループにおける関係の実力と広さを反映している。

以下のグラフは,我々の顧客基盤の多様性を示している

注:2022年12月31日現在のAUM。2022年12月31日までの12ヶ月間の管理費。

私たちの顧客基盤の安定性は、私たちが構築した長期顧客関係の実力を反映していると信じています。しかも、このような関係はなぜ顧客が彼らの資金を長い間私たちに依頼したのかを説明するのに役立つ。

私たちのチームは

2022年12月31日までに、170人の投資専門家を含む529人の従業員を持ち、アメリカ各地およびトロント、ロンドン、フランクフルト、香港、ソウル、東京の8つの事務所で業務を展開しています

投資チーム

自分から 2022年12月31日に私たちの投資チームは170人の従業員で構成されている。私たちのすべての投資戦略は自分の指導チームが指導し、チームは高度に成功した投資専門家で構成されている。主に自分の投資グループ内で戦略を管理することに集中しているが、これらの高度な専門家は経済、文化、構造措置を通じて私たちのプラットフォームに統合されている。また、私たちの投資チームのメンバーには、リスク管理と運営の職務調査に取り組む専門家が含まれており、これは私たちの投資評価とポートフォリオ管理プロセスの2つの重要な構成要素です。

顧客側グループ

2022年12月31日まで、私たちの業務開発、マーケティング、顧客サービスチームは66人の従業員で構成されています。私たちの業務開発チームの各メンバーは、国内でも国際的にも、顧客タイプの地域が割り当てられています。我々の業務開発専門家は、既存顧客やコンサルタントとの関係管理を担当し、彼らに割り当てられた地域に応じて、潜在顧客との新たな業務を積極的に求めている。さらに、業務開発チームの各メンバーは、継続的な顧客サービスの管理および販売作業の支援を支援する関係管理支援チームの1人または複数のメンバーによって支援される。

私たちは一連の要素に基づいて、私たちの業務開発、マーケティングと顧客サービスチームを評価し、新業務の利益、既存業務の規模、生成されたマーケティング材料の品質、顧客問い合わせに対する応答の即時性、および彼らの全体活動を評価し、外展の数と最初の外展を販売過程の異なる段階に転換する進捗を測定した。近年,Salesforceなどの技術システムをより多く利用することにより,業務開発専門家の業績を評価する際にデータ志向が多くなってきている.

運営

2022年12月31日まで、私たちの運営チームは複数の事務所の285人の専門家で構成され、彼らは重要な機能を履行し、私たちの会社、顧客、投資活動を支援します。私たちは強力で制度的な質のある内部統制環境を作り、強力なコンプライアンス文化の維持に取り組んでいる。

運営チームは経験豊富な専門家を含み、基金融資、投資運営、企業融資、コンプライアンス、法律、情報技術、人的資源、戦略と企業発展及びその他の支援機能に集中している。これらのチームの構造は、私たちが提供する全方位投資戦略と実施方法を通じて私たちの業務全体にサービスを提供することを目的としています。私たちは多くの顧客の従業員としての延長を求めているため、私たちの運営チームは私たちの顧客関係にサービスする上で重要な役割を果たしています。

費用とその他の重要な契約条項

費用は投資戦略,実施方法および顧客関係の規模や範囲によって異なる。

私募市場戦略

私募市場戦略の費用は構造と戦略によって異なる。

多くの個人市場プロジェクトは閉鎖的な構造であり、費用は通常管理費率に付随権益を加えて構成される。

閉鎖構造の管理費率は通常、戦略タイプと投資タイプによって異なる。一級基金投資の管理費率は通常、二級基金と連合投資管理費の半分程度である。直接投資は一般的に共同投資よりもっと割増的だ。管理費率はまた、特定の顧客の全有料資産に依存する。

所与の計画の管理費基数は、コミットメント資本、投資資本、またはコミットメント資本総額パーセントに基づく増加/減少スケジュールに基づくことができる。プログラムは、これらの方法のうちの1つまたは複数を採用することができる。

付帯資本は私たちのいくつかの個人市場計画に費用を請求し、実施方法によって異なる。付帯資本は一般的に二次、共同投資、そして直接投資に使用される。桁上げ利得は通常8%の優先収益率と100%の追跡である.

重大な逆転が起こらない可能性がある場合には,付帯権益を確認し,そのような金額をインセンティブ費用として記録する。この金額が収入と確認される前に支払われた場合、この金額は私たちの総合財務諸表に繰延収入として計上され、私たちの収入確認政策に基づいて収入確認として使用されます。奨励費用に関する主な意外な場合は“取り戻す”、すなわち適用基金または単独口座ファイルに規定されている金額を超える分配の義務を返還することである。

絶対収益策

絶対リターン戦略の費用は、一般に、そのような戦略におけるターゲット投資の総公正価値を表す当社のポートフォリオ(一般にそのような投資の基礎投資マネージャによって報告される)を表す純資産値に基づいて徴収される。専門基金は基金全体に対して固定料金を徴収するか、課金基準を設定し、約束規模の大きい顧客に低い費用を支払わせる。

費用は固定されていてもよく、固定費用と業績費用も含まれていてもよい。典型的な固定および業績費用構造については、管理費は通常、固定料率のみの料率を下回っており、業績費用を追加しており、これは資本増加または利益の一パーセントである。演技費を稼ぐことは、障害物、高水位、および/または第一選択の見返りによって制限される可能性がある。しきい値または優先リターンは、利差に基づく構造の場合、しきい値金利または優先リターンが一般に特定の額に制限されるにもかかわらず、固定パーセントまたは特定の基準リターンよりも高い利差(例えば、LIBORまたは米国債)とすることができる

民間市場と同様に、大規模な関係については、対関係の全体的な経済分析に基づいて、固定費用部分および/または業績費用部分を調整することができる。

費用.費用

費用に加えて、私たちの絶対リターン計画と私募市場計画も一般的にその組織に関連する合理的な費用を負担する。これらのプロジェクトはまた、会社の識別、進行および監視投資に関連する自己負担費用、および法律、監査、税務報告、会計、保険、技術、行政管理(内部実行または第三者管理者によって実行される)に関連するコスト、および第三者管理者によって提供されるサービスの監視を含む運営コストを負担する。

競争

私たちは業務の様々な面で大量の資産管理会社、商業銀行、ブローカー、保険会社、他の金融機関と競争していますが、私たちの業務のすべての分野で私たちと競争できる会社はあまりないと信じています。私たちの専門基金について言えば、私たちは主に複数の大型国際金融機関の個人的かつ絶対的なリターン投資業務と競争し、別の投資戦略で基金を提供する基金、二次基金、共同投資基金の管理人を含む米国、ヨーロッパ、アジアに地元と地域の競争相手を設立する。私たちのカスタマイズ個別口座に対する主な競争は、主に他の高度に専門化され、独立した別の資産管理会社です。私たちは主に業務のコンサルティングサービス分野で地域会社やいくつかの大手コンサルティング会社と競合しており、これらの会社にとって、別の投資はその全体の業務の一部のみを占めており、通常はごく一部である。

私たちの業務を発展させるためには、既存の顧客基盤を維持し、カスタマイズされた個別口座や業務の専門基金分野でより多くの顧客を誘致しなければならない。歴史的に見て、私たちの競争は主に以下の要素に基づいている

•私たちの規模、規模、名声、基金マネージャーとの密接な関係を通じて、世界規模で個人市場投資機会を得る

•投資界のブランド認知度と栄誉度

•投資戦略の業績

•サービス品質と顧客関係の持続時間

•データと分析能力

•顧客の仕様に応じて製品をカスタマイズすることができる

•透明な組織構造

•費用対効果的で包括的なサービスと製品を提供することができます

•私たちの製品への投資を通じて、顧客は私たちの独立性と私たちの利益と彼らの利益との整合性に対する見方をしています。

資産管理業務の競争は激しく、上述の要素以外に、私たちが引き続き有効な競争を続けることができるかどうかは、私たちの素質の高い投資専門家を誘致し、現有の従業員を維持する能力にかかっている。

知的財産権

私たちは、私たちの業務運営に関連する商標、サービスマーク、または商号を持っているか、または使用する権利があります。さらに、私たちの名前、ロゴ、ウェブサイトの名前、住所は私たちが所有するか、または私たちが許可します。私たちはまた私たちの解決策の内容を保護する著作権を持っているか、または持っている。私たちは“GCM Grosvenor”の商号、ロゴ、ウェブサイトが私たちの運営に重要だと信じています

法律とコンプライアンス

私たちの総法律顧問は私たちの法律チームを監督して、このチームは主にイリノイ州シカゴにある会社本部にある弁護士で構成されています。私たちの法律チームは、会社の事務や独自の取引、雇用、訴訟、および米国と非米国の規制に関する問題を担当しています。また、プライベートエクイティ、インフラ、不動産、代替信用および絶対リターン戦略投資に関する法律および構造的問題、およびお客様に関連する任意の法的事項を含む、当社の専門基金および私たちのカスタマイズされた個別口座に関する構造および交渉文書を担当します。私たちは必要な時に、私たちは外部法律顧問のサービスを利用すると思う。

私たちのコンプライアンスチームは世界最高経営責任者によって指導されている。コンプライアンスチームは、私たちが強力なコンプライアンス計画を維持することを確保し、私たちの業務に適用される様々な連邦、州、国際法規を遵守することを保証します。私たちのコンプライアンスチームは、私たちの政策、プロセス、および進化するルール、法規、業界慣例に適合することを確実にするために、私たちの法律チームと密接に協力しています。また,我々のコンプライアンスチームは,GRV証券有限責任会社(“GRV証券”)、米国証券取引委員会(“米国証券取引委員会”)に登録されている米国証券取引委員会およびFINRAメンバーブローカー−取引業者関連会社に関する規制事務を担当している。GRV証券は、米国証券取引委員会に登録されたブローカーとFINRAメンバー事務所として、その業務の複数の面をカバーする要求と法規の制約を受けており、許可、登録、販売やり方、記録保存および取締役、高級管理者と従業員の行為を含む。

環境を規制する

私たちが世界各地で業務を展開している司法管轄区域では、主にアメリカの連邦レベルで、政府と自律組織によって広く規制されています。1997年10月17日以降、米国証券取引委員会にコンサルタント法に基づいて投資コンサルタントとして登録されている。また、他の規則や法規では、1974年の米国従業員退職所得保障法(“ERISA”)に基づく労働省の規制を受けている。登録商品プール事業者及び登録商品取引コンサルタントとして、商品先物取引委員会(“CFTC”)の監督·監督を受ける。私たちはまたアメリカ国家先物協会(NFA)や他の監督機関の監督と監督を受けている。私たちのいくつかの活動のせいで、私たちは取引法の報告書条項を守らなければならない。コンプライアンスの失敗と法律や規制の大きな変化は私たちに悪影響を及ぼすかもしれない

“米国証券取引委員会”と“金融業規制条例”

登録コンサルタントとしては、コンサルタント法と米国証券取引委員会に関する規定の要求を遵守し、米国証券取引委員会職員の審査を受けなければならない。コンサルタント法は,投資コンサルティング顧客を保護することを目的としているため,我々のコンサルティング業務の大部分や我々と顧客との関係に実質的な規制を加えている。適用される要件は、開示と報告義務、有効なコンプライアンス計画の維持と首席コンプライアンス官の任命、顧客への受託責任、顧客との取引、

顧客誘致手配、開示と管理利益衝突、宣伝材料の使用及び記録保存。顧問法は、投資顧問譲渡相談契約の問題を規定している。米国証券取引委員会は、罰金、非難から投資顧問の登録終了まで、顧問法案違反行為を提訴して制裁を実施することを許可されている。もし私たちが顧問法やアメリカ証券取引委員会の要求を守ることができなければ、私たちに実質的な悪影響を及ぼすかもしれない。

私たちの関連アメリカブローカーGRV証券はアメリカ証券取引委員会でブローカーとして登録され、FINRAのメンバーであるため、“取引法”とFINRAはその業務のあらゆる面の規則と法規の制約を受け、反マネーロンダリング、広告、給与、受託基準、販売行為、記録保存及び役員、高級管理者と従業員の行為を含む。証券業界は連邦、州、その他の適用された法律、規則と法規を含む高度な監督管理を受けており、私たちは監督管理、販売実践、広告、受託標準の応用、最適実行或いは市場構造に関連する監督管理変化の不利な影響を受ける可能性がある。GRV証券は,取引法やFINRAルールにより,一定の最低純資本レベルを維持することも明確に求められている。GRV証券は私募に従事することを許可され、共同基金小売業者、引受業者、または保証人を務めている。米国証券取引委員会とFINRAは、取引法やFINRA規則違反行為に対して訴訟を提起し、制裁を実施することを許可され、罰金と非難からブローカーの登録終了までの範囲である。もし私たちが取引法、アメリカ証券取引委員会、FINRAの要求を遵守できなければ、私たちに実質的な悪影響を及ぼすかもしれない。

CFTCルール

登録商品プール事業者と登録商品取引コンサルタントとしては,“商品取引法”とその下CFTCルールの要求を遵守し,NFAスタッフの審査を受けなければならない.一般的に、私たちの基金の大部分は、このような基金のように、“経済、社会、文化的権利国際条約”の多くの規定を遵守する免除とみなされている極小の先物契約とスワップ開放または基金の基金として運営されている。

ERISA関連法規

私たちの基金のいくつかはERISAで定義された“計画資産”を持っているとみなされており、これは福祉計画投資家がこれらの基金に投資した結果だ。私たちはこれらの基金の投資マネージャーとして、私たちはERISAの下でこのような福祉計画投資家に関する“受託者”です。“従業員補償及び補償条例”及び“規則”に基づいて、“従業員補償及び補償条例”の下の受託者に何らかの責任を課し、福祉計画及びこれらの計画に係る“利害関係者”又は“資格を失った者”の特定の取引を禁止し、これらの禁止令に違反した行為に罰金を科す。これらの基金については、私たちはいくつかのERISAが取引を禁止する特別な法定と行政免除に依存しており、これらの免除は非常に複雑であり、場合によっては私たちがコントロールできない第三者の遵守状況に依存する可能性がある。もし私たちがこのような違う要求を守らなければ、私たちの業務に実質的な悪影響を及ぼすかもしれない。また、福祉計画投資家が投資しているが“計画資産”を持っているとはみなされない他の投資ファンドについては、ERISAが規定しているいくつかのルールに依存して投資管理活動を行っている。このような規則は時々非常に複雑で、場合によっては私たちがコントロールできない第三者の遵守状況に依存するかもしれない。もし何らかの理由で、これらの規則が適用されなくなれば、私たちは規制行動や第三者クレームの影響を受ける可能性があり、これは私たちの業務に実質的な悪影響を及ぼす可能性がある

外国監督管理

私たちは投資相談や他のサービスを提供し、米国以外の複数の国や管轄区域で資金を集めている。欧州連合(EU)、欧州経済圏、各EUおよび欧州経済圏の個別加盟国、オーストラリア、カナダ、香港、日本、韓国、イギリスを含む多くの国や司法管轄地域では、私たちと私たちの業務は、場合によっては、私たちの人員は、監督と要求を受けている。一般的に、これらの要件は、登録、私たちの人員のライセンス、定期検査、定期報告書の提供および提出、ならびに認証および他の承認の取得に関するものである。EU全体で、私たちはマーケティング活動の登録、私たちの一部の人員の報酬構造、報告義務を含むEUの別の投資ファンドマネージャー指示(“AIFMD”)の要求を受けている。EU個別加盟国は、リスク管理、流動性リスク、資産評価、および預金管理と管理要求の確立と保障に関する内部手配を含む可能性がある追加の要求を提出した。

イギリスが2020年1月31日に正式にEUを離脱することに伴い、その中のいくつかの要求と法規の私たちの業務への応用は変化するだろう。イギリスの離脱は移行期間の開始を引き起こし、移行期間は2020年12月31日に終了し、その間、イギリスはEU加盟国ではないにもかかわらず、EU法律はイギリスで適用され続け、イギリスの離脱前のように、会社はイギリスと加盟国間のパスポートサービスを自由に提供することができる

EU諸国です。過渡期は2020年12月31日に満了する。イギリスとEUは過渡期が終わる直前に貿易協定を承認したが、この貿易協定には、イギリスの監督管理を受けている会社が引き続きそのパスポートをEU加盟国にサービスすることができる条項は含まれておらず、これは私たちの業務に直接影響を与えることを意味する。例えば、イギリス金融市場行動監視局によって許可され、規制されている子会社は、いくつかのEU指令(AIFMDや金融商品市場指令II(“MiFID II”)のような)による“通行証”特権を失っており、私たちの特定の専門基金やカスタマイズされた個別口座は、これらの指示に依存してEU全体の市場に進出している。この結果を迎えるために、私たちは、ヨーロッパに登録された第三者別投資ファンド管理会社(“AIFM”)と関係を構築し、彼らが私たちのいくつかの基金と特定のカスタマイズされた独立口座のAIFMになるようにした。これらの関係は、イギリス離脱後もEUで何らかの資金を販売し続けることができることを確保するのに役立つと信じているが、私たちの業務は、EUに対するイギリスの法的地位、イギリスの政治状況、イギリスと他の国との貿易関係、イギリスの経済見通しなどの要因の悪影響を受ける全面的な程度にはまだいくつかの不確実性がある。イギリスでの運営のさらなるコストと複雑性は、イギリスが過渡期の終了時からいくつかのEU立法をイギリスの法律に組み入れているにもかかわらず、イギリスは“エジンバラ改革”と呼ばれる一連の重大な改革を通じて、その金融サービス業のビジョンを実現することを望んでいるため、イギリスとEUの規制枠組みの間の潜在的な乖離に起因する可能性がある, これは岸での連合法を修正して廃止するかもしれない。しかも、過渡期後のEU規制枠組みのいかなる変化も、イギリス法に自動的に組み込まれないだろう。

日本では、日本金融庁と関東地方財務局の監督を受けています。香港では、私たちは香港証券と先物事務監察委員会の監督を受けている。

私たちの基金に関する規定

米国証券取引委員会を含む規制投資コンサルタントやブローカーの機関は、適用法律法規を遵守できない場合に我々などの投資コンサルタントやGRV Securitiesなどの経営者の業務を制限、制限、禁止する権利があるなど、広範な行政権力を持っている。私たちが適用される法律または法規を遵守できないことは、当社の子会社の投資コンサルタントとしての登録を撤回すること、またはブローカーとしてのGRV証券の登録を撤回することを含む罰金、非難、停職、または他の制裁につながる可能性があります。

米国での証券売却は、通常、登録免除の規定がない限り、証券法に基づいて登録する必要がある。アメリカ以外の司法管轄区域にも一般的に似たような要求がある。私たちの基金は、適用された証券法に基づいて登録されていない場合に、その証券を売却したか、または現在売却している。米国投資家向けの証券発行については、我々の基金は米国証券取引委員会第4(A)(2)条の規定に基づいて非公開発行を行い、各要人が純資産または収益要求を満たすこと、または他の面で老練であることを含むいくつかの条件に適合し、発行者はいかなる一般募集または一般広告にも従事しない。非米国投資家向けの証券発行については、我々の基金は、通常、証券法下のSルールで提供されるオフショア発売および販売免除、および非米国司法管轄区の様々な免除に依存しており、これらの免除は、通常、高純価値または適格機関投資家の発売または他の方法で発売を制限する。私たちは私たちの基金が提供する証券が適用された法律に適合して遵守されたと信じている。場合によっては、コンプライアンスは私たちがコントロールできない第三者の活動にある程度依存する。

米国および他の多くの司法管轄地域では、投資基金は、そのような法規の一部または全部の様々な免除がある可能性があるにもかかわらず、投資家を保護するための重要な法規によって一般的に制限されている。米国では、“投資会社法”は、登録投資会社の運営のほとんどの側面に対して実質的な規定を実施しており、借入金やレバレッジ資本構造の制限、取締役会(または類似機関)による管理、取締役会(または類似機関)の大多数が基金またはその顧問の利害関係者ではなく、関連会社との大多数の取引を禁止し、コンプライアンス計画要求、コンサルタントへの業績費用の支払い制限、および広告、記録保存、報告、開示要求を含む。他の国の法律は似たようなまたはもっと制限的な規定を施行するかもしれない。

国内では、私たちの基金が米国証券取引委員会に登録された投資会社であることを除いて、私たちの基金は“投資会社法”の登録と規制要求の免除に依存しており、これらの要求は、私たちの基金がその証券の公開発行に参加してはならないことを要求し、通常、私たちの各基金の投資家は百人以下であることを要求し、あるいはその投資家を大量の投資組合(自然人は500万ドル)または私たちの専門家の個人または実体に制限することを要求する。

非米国投資家のみを受け入れる基金は、非米国司法管轄区で適用される投資基金登録および規制の様々な免除に依存しており、これらの免除は、通常、私たちのオフショア基金が高純価値または適格機関投資家のみを受け入れること、または他の方法で投資可能な投資家タイプを制限することを要求する。彼らが認める程度では

アメリカの投資家にとって、私たちのオフショア基金はこれらの投資家の基準に適用されなければならず、私たちの国内基金が彼らの投資家に適用されるように、“投資会社法”下の登録と規制を免除することができる。

私たちの基金は“投資会社法”と適用される非米国法規定の登録と規制免除を遵守し、遵守していると信じている。

利用可能な情報

我々は,我々のForm 10−K年次報告,Form 10−Q四半期報告,Form 8−K現在の報告,依頼書およびその任意の修正案,その他の情報を米国証券取引委員会に電子的に提出した。私たちのアメリカ証券取引委員会の届出書類はインターネットを介してアメリカ証券取引委員会のウェブサイトで調べることができます。私たちはアメリカ証券取引委員会に報告書を提出したり提出したりした後、合理的で実行可能な範囲でできるだけ早く私たちのウェブサイトwww.gcmgrosvenor.comでこれらの報告書と任意の修正されたコピーを無料で提供します。

第1 A項。リスク要因

私たちが業務を展開する過程で、私たちは様々なリスクに直面している。これらのリスクは、通常、別の資産管理業界固有のものであるか、または私たちのような別の資産管理会社に影響を与えることが多い。私たちが以下に説明する任意のリスク要因は、当社の業務、財務状況、および運営結果に重大な悪影響を及ぼす可能性があります。そのようなリスクおよび不確実性が1つ以上発生すれば、我々Aクラス普通株の株式市場価格は大幅または恒久的に下落する可能性がある。“リスク要因”のいくつかの陳述は展望的な陳述だ。“前向き陳述”を参照されたい

私たちのビジネスや産業に関するリスクは

私たちの基金の歴史的表現は、私たちの未来の経営結果や私たちAクラス普通株投資に対するいかなる期待的な見返りともみなされてはいけません;しかし、私たちの基金はパフォーマンスが良くない、あるいは私たちが管理する資産が増加しておらず、私たちの収入に重大な悪影響を与え、私たちAクラス普通株のリターンに影響を与える可能性があります。

私たちA類普通株への投資は私たちのどの基金への投資でもなく、私たちの基金の歴史や未来の表現とは関係がありません。しかし、私たちの事業の成功と成長は私たちの基金の表現に大きくかかっている。

私たちの基金の積極的な表現は必ずしも私たちのA種類の普通株の保有者が彼らのA種類の普通株で相応の正のリターンを得ることをもたらすとは限らない。しかし、私たちの基金の不振は私たちの収入を低下させる可能性があり、このような基金の管理費や奨励費が減少したため、私たちの業績やA類普通株への投資のリターンに大きな悪影響を及ぼす可能性がある。

もし私たちが顧客の期待を達成できなかった場合、あるいは私たちの基金が他の面で不良であれば、全体的な経済や金融状況、私たちの投資の先鋭性、あるいは他の理由でも、既存の管理資産を保持し、新しい顧客を誘致する能力は重大な悪影響を受ける可能性がある。逆に、私たちが稼ぐ管理費と奨励費は減少し、私たちの業務や財務状況は影響を受け、私たちA種類の普通株の価格にマイナス影響を与えるだろう。また、私たちの基金の投資が良好であっても、私たちの過去の経験、業界傾向、または投資家と市場予想に一致した追加管理資産を引き付けて保持できなければ、私たちの業務や財務状況、および私たちAクラス普通株の価格は大きな悪影響を受ける可能性があります.

私たちのオープン専門基金の投資家は一般的にこれらの基金への投資を定期的に償還することができる。場合によっては、私たちの閉鎖的な専門基金のほとんどの投資家は、これらの基金の約束期間を終了したり、他の方法で私たちがこれらの基金の一般的なパートナー資格を廃止される可能性がある。私たちのカスタマイズ独立口座顧客は通常、これらの関係の管理を短時間で終了することができます。このような事件のどれもが私たちの収入を減少させるだろうし、これは巨大かもしれない。

基金の特定償還条項を適用することにより、私たちのオープン専門基金の投資家は一般的に資本が撤退していない特定の期限が満了した後、年または四半期に彼らの投資を償還することができる。また、当社が管理する投資会社の取締役会は、30日前の書面通知で、これらの会社へのコンサルティングサービスを終了することができます。市場が下落した場合、投資家がその投資損失を制限することを求めたり、これらの投資家がそのポートフォリオの他の場所で負担する可能性のある他の義務を履行するために、私たちの基金が提供する流動性に依存して、私たちが管理する資産の償還速度が加速する可能性がある。基金管理協定が許可する適切な範囲で、償還を制限したり一時停止したり、償還期間内に償還が私たちの基金に与える影響を制限する他の措置をとることができ、これは私たちの名声にマイナスの影響を与える可能性がある。“私たちの基金に関連したリスク-ヘッジファンド投資は多くの追加リスクに直面している”我々のオープン専門基金の大幅な償還による収入減少は、我々の業務、財務状況、運営結果に実質的な悪影響を及ぼす可能性がある。しかも、このような事件の発生は私たちの名声に否定的な影響を及ぼすかもしれない。

私たちのほとんどの閉鎖的な専門基金の管理協定は、いくつかの条件下で、投資家のこれらの基金に対する約束の割合が75%に低い可能性があり、これらの基金の約束期間を一時停止または終了する権利があり、あるいは私たちが一般的なパートナーと投資マネージャーとして免職される権利がある

これらの資金は理由もない。基金の承諾期間を終了または一時停止したり、基金の一般パートナーとしての資格を取り消したりすることは、管理費収入の損失を招き、私たちが本来獲得する権利の一部またはすべての付帯権益の損失を招く可能性がある。これらの収入の減少は、私たちの業務、財務状況、運営結果に実質的な悪影響を及ぼす可能性がある。しかも、このような事件の発生は私たちの名声に否定的な影響を及ぼすかもしれない。

私たちがカスタマイズした独立口座顧客は通常、私たちのこれらの関係の管理を理由なく終了し、これらのポートフォリオの投資を秩序よく清算することを要求するか、またはこれらのポートフォリオの一部または全部の投資を顧客または他のいくつかの第三者に直接移転する可能性があり、30日前に書面通知を出すだけです。もしこのような事件が発生すれば、私たちが本来得る権利がある管理費収入の損失を招くだろう。これらの収入の減少は、私たちの業務、財務状況、運営結果に実質的な悪影響を及ぼす可能性がある。しかも、このような事件の発生は私たちの名声に否定的な影響を及ぼすかもしれない。

私たちの業務および財務状況は、私たちの収入の可変的な性質の重大な悪影響を受ける可能性があり、特に私たちのいくつかの収入とキャッシュフローの業績ベースの側面は、四半期安定した収益増加を達成することを困難にし、Aクラスの普通株価格の大幅な不利な変動や普遍的な増加のボラティリティをもたらす可能性がある。

私たちの収入は管理された資産数と私たちの基金の投資業績の影響を受ける。資産の流れは、流入も流出も、月と季によって異なる可能性がある。また,我々の基金の投資表現は,我々がある年に管理している資産額や稼ぐ可能性のある管理費に影響を与え,これらの表現は一般市場や経済状況などの要因の影響を受けて変動する可能性がある.したがって、私たちの収入とキャッシュフローは可変かもしれない。

私たちのキャッシュフローは四半期ごとに大きく変動する可能性があります。これは、投資が実現した時にのみ、私たちのいくつかの基金から付随的な権益分配を獲得し、場合によっては、業績に応じて一定の優先的なリターンを得るからです。ほとんどの場合、私たちが権益分配付き基金を獲得する権利がある基金にとって、これは私たちの収入の一つの要素であり、投資の現金価値(または他の収益)を達成するのにかなりの時間を要する。投資が利益があることが証明されても、現金(または他の収益)で任意の利益を達成するのに数年かかるかもしれない。私たちはいつあるいは何の投資が発生するか予測できないので、私たちに権益付きの時間や金額を割り当てることは予測できません。もし私たちが特定の四半期に権益分配を受けた場合、私たちの特定の四半期の業績に大きな影響を与える可能性があり、これはその後の四半期に複製されない可能性がある。

私たちは私たちのいくつかの基金に対して業績ベースの費用を受け取る権利があり、これらの費用は未達成利益のパーセンテージに基づいており、通常は年度またはより頻繁に基づいて“高水位線”を超えている。通常、これらの業績ベースの費用は、毎年第1四半期に私たちの基金によって支払われており、これは、それらが稼いだ後の第1四半期であり、たとえ私たちの基金が支払い日までに業績ベースの費用を計算しなければならない可能性があるとしても。