カタログ表

アメリカです

アメリカ証券取引委員会

ワシントンD.C.,20549

表

(マーク1)

1934年証券取引法

本財政年度末まで

あるいは…。

1934年証券取引法

_から_への過渡期

依頼書類番号:

ExproGroup Holdings N.V

(登録者の正確な氏名はその定款に記載)

| ♪the the the | ||||

| (登録設立又は組織の国又はその他の管轄区域) | アメリカ国税局の雇用主は | |||

| | ||||

| | | |||

| (主にオフィスアドレスを実行) | (郵便番号) |

登録者の電話番号、市外局番を含む:(

同法第12条(B)に基づいて登録された証券:

| クラスごとのタイトル | 取引コード | 登録された各取引所の名称 |

| | | |

登録者が証券法規則405で定義されている経験豊富な発行者である場合は、再選択マークで示してください

登録者がこの法第13節または第15節(D)節に基づいて報告を提出する必要がないかどうかを再選択マークで示す。はい。☐

再選択マークは、登録者が(1)過去12ヶ月以内(または登録者がそのような報告の提出を要求されたより短い期間)に、1934年の証券取引法第13条または15(D)節に提出されたすべての報告書を提出したかどうか、および(2)過去90日以内にそのような提出要件に適合しているかどうかを示す

再選択マークは、登録者が過去12ヶ月以内(または登録者がそのような文書の提出を要求されたより短い時間以内)に、S−T規則405条(本章232.405節)に従って提出を要求した各相互作用データファイルを電子的に提出したか否かを示す

登録者が大型加速申告会社,加速申告会社,非加速申告会社,小さな報告会社,あるいは新興成長型会社であることを再選択マークで示す。取引法第12 b-2条の規則における“大型加速申告会社”、“加速申告会社”、“小申告会社”、“新興成長型会社”の定義を参照されたい。

| | ☑ | ファイルマネージャを加速する | ☐ | 非加速ファイルサーバ | ☐ | 規模の小さい報告会社 | | 新興成長型会社 | |

新興成長型企業であれば、登録者が延長された移行期間を使用しないことを選択したか否かを再選択マークで示し、取引所法第13(A)節に提供された任意の新たまたは改正された財務会計基準を遵守する

登録者が報告書を提出したかどうかを再選択マークで示し、その経営陣が“サバンズ-オクスリ法案”(“米国連邦法典”第15編、第7262(B)節)第404(B)条に基づいてその財務報告の内部統制の有効性を評価したことを証明する。この評価は、その監査報告書を作成または発行する公認会計士事務所によって行われる

登録者が空殻会社であるか否かをチェックマークで示す(同法第12 b-2条で定義される)。はい、そうです

2022年6月30日現在、登録者の非関連会社が保有する登録者普通株の総時価は約#ドルである

2023年2月21日までに

引用で編入された書類

2023年の株主年次総会に関連する委託書部分は、本テーブル10-Kに関連する財政年度終了後120日以内に提出され、参照により当テーブル10-Kの第III部分に組み込まれる。

Expro Group Holdings N.V.

2022年12月31日までの年間表10-K

カタログ

| ページ |

||

| 第1部 |

||

| 第1項。 |

業務.業務 |

3 |

| 第1 A項。 |

リスク要因 |

12 |

| 項目1 B。 |

未解決従業員意見 |

24 |

| 第二項です。 |

属性 |

24 |

| 第三項です。 |

法律訴訟 |

24 |

| 第四項です。 |

炭鉱安全情報開示 |

24 |

| 第II部 |

||

| 五番目です。 |

登録業者の市場’普通株·関連株主事項と発行者による株式証券の購入 |

25 |

| 第六項です。 |

保留されている |

26 |

| 第七項。 |

管理する’財務状況と経営成果に関する検討と分析 |

29 |

| 第七A項。 |

市場リスクの定量的·定性的開示について |

48 |

| 第八項です。 |

財務諸表と補足データ |

49 |

| 第九項です。 |

会計と財務情報開示の変更と相違 |

102 |

| 第9条。 |

制御とプログラム |

102 |

| プロジェクト9 B。 |

その他の情報 |

102 |

| プロジェクト9 Cです。 | 検査妨害に関する外国司法管区の開示 | 102 |

| 第三部 |

||

| 第10項。 |

役員·幹部と会社の管理 |

103 |

| 第十一項。 |

役員報酬 |

103 |

| 第十二項。 |

特定の実益所有者の担保所有権及び経営陣及び関連株主の事項 |

103 |

| 十三項。 |

特定の関係や関連取引、取締役の独立性 |

103 |

| 14項です。 |

最高料金とサービス |

103 |

| 第4部 |

||

| 第十五項。 |

展示品と財務諸表の付表 |

104 |

| 第十六項。 |

表10–K要約 |

106 |

| サイン |

107 |

|

第1部

第1項業務.業務

一般情報

Expro Group Holdings N.V.はオランダの有限責任会社ですNaamloze Vennootschap)と、Expro Group Holdings International Limited、Frank‘s International C.V.およびその完全子会社(文脈に応じて、単独または一緒に、“Expro”、“会社”、“私たち”、“私たち”および“私たち”)の活動を含む。

二零二一年三月十日に、当社はケイマン諸島法例に基づいて登録設立された免除株式会社及び当社の直接全額附属会社新鷹ホールディングス(“合併付属会社”)とExpro Group Holdings International Limited(“Legacy Expro”)と合意及び合併計画を締結し、Legacy ExproとExPro合併及び合併Subについて全株式取引方式で行い、合併Subは合併後も当社の直接全資本付属会社(“合併付属会社”)として存在し続ける(“合併”)合併は2021年10月1日に完了し、会社(以前はFrank‘s International N.V.(“Frank’s”))はExpro Group Holdings N.V.に改称された。合併は買収会計方法を用いて会計計算を行い、Legacy Exproは会計買収側に決定した。本年度報告におけるForm 10−K(本“Form 10−K”)における歴史財務諸表は,Only Legacy Exproの合併前全時期の財務状況,経営結果とキャッシュフロー,および合併後の会社(Frank‘sの活動を含む)の合併後の全時期の財務状況,経営結果,キャッシュフローを反映している

私たちの運営は

同社の歴史は1938年まで遡ることができ、リードしたエネルギーサービス提供者であり、コスト効果のある革新的な解決方案を提供し、会社が同類の最適な安全とサービス品質であると考えている。同社の広範な能力組み合わせは油井建設、井流管理、海底油井通路及び油井介入と完全性解決方案をカバーしている。同社は世界の多くの主要な海上と陸上エネルギー盆地にサービスを提供し、業務は約60カ国·地域に及んでいる。同社の広範な製品とサービスの組み合わせは探査から廃棄までの油井のライフサイクル全体に生産量の向上と採収率の向上の解決策を提供した。

業務分類説明

私たちの業務は4つの運営部門で構成されており、この4つの部門も私たちの報告部門を代表しており、私たちの地理的地域と一致しています

| • |

北米とラテンアメリカ(“NLA”) |

| • |

ヨーロッパやサハラ以南のアフリカでは |

| • |

中東と北アフリカ(中東と北アフリカ)、 |

| • |

アジア太平洋地域(“アジア太平洋地域”). |

次の表は、私たちの総合収入と各部門の収入と示した期間の総合収入の割合を示しています(収入は千単位)

現在までの年度 |

パーセント |

|||||||||||||||||||||||

(単位:千) |

2022年12月31日 |

2021年12月31日 |

2020年12月31日 |

2022年12月31日 |

2021年12月31日 |

2020年12月31日 |

||||||||||||||||||

NLA |

$ | 499,813 | $ | 193,156 | $ | 115,738 | 39.1 | % | 23.4 | % | 17.2 | % | ||||||||||||

ESSA |

389,342 | 300,557 | 219,534 | 30.4 | % | 36.4 | % | 32.5 | % | |||||||||||||||

中東と北アフリカ |

201,495 | 171,136 | 194,033 | 15.7 | % | 20.7 | % | 28.7 | % | |||||||||||||||

APAC |

188,768 | 160,913 | 145,721 | 14.8 | % | 19.5 | % | 21.6 | % | |||||||||||||||

総収入 |

$ | 1,279,418 | $ | 825,762 | $ | 675,026 | 100.0 | % | 100.0 | % | 100.0 | % | ||||||||||||

私たちの幅広い製品とサービスの組み合わせは

| 井戸を建てて工事をする |

| • |

我々の建井製品とサービスは顧客の新井筒掘削、井筒完井と重完井、及び井筒の閉塞と廃棄の要求をサポートしている。特に,掘削,下管サービス,固井と管材の面で先進的な技術解決策を提供している。著者らは革新に集中し、掘削プラットフォームの技術効率を最適化し、油管を処理·設置する新しい方法を開発し、油井の完全性リスクを低減し、油井建設を引き続き推進した。 |

| 良好な管理 |

| 私たちの油井管理サービスは井流管理、海底油井アクセス及び油井介入と完全性サービスを含みます |

| • |

井流管理:私たちは価値のある油井と貯蔵層データを収集し、特に井場の安全と環境影響に注目している。我々は全世界の全面的な井戸流管理システムを提供し、新油田探査と評価段階の安全生産、油井炭化水素の測定とサンプリング、新油井の操業前の排液と整理、及び油井生産期間のオンラインテストに用いられる。我々はまた、生産を加速する早期生産施設を提供し、以前油層内にロックされていた生産量を実現することによって、油層の採収率を向上させる増産セットを提供し、油井の流動とその他の特性をモニタリングと測定する計量と他の油井モニタリング技術を提供する。 |

| • |

海底油井通路:35年を超える経験により、私たちは様々な用途に適した海底油井通路解決方案を提供し、私たちの技術は安全な油井通路を確保し、油井の全ライフサイクルの中で生産を最適化することを目的としている。著者らは探査と評価、開発、干与と廃棄に最も信頼性があり、最も効率的かつ最も費用効果があると考えられる海底油井アクセスシステムを提供し、一連の標準とカスタマイズされた海底試験樹の総構成、プラットフォーム配置の干渉隔水管システムと船舶配備の導線が水を通過する無隔水管井干与システムを含む。私たちはまたシステム統合とプロジェクト管理サービスを提供する。 |

| • |

油井介入と完全性:著者らは油井介入解決方案を提供し、油井データを獲得と解釈し、井筒の完全性を確保し、生産量を高める。著者らの広範な機械とスリーブロープ設備以外に、著者らは最近一連のコスト効果のある革新的な油井干与サービスを発売し、井の目の向上、洗浄と化学処理のための軽量、小敷地面積のCoilHose解決方案;井筒環空流体処理のためのOctopoda;及び自主油井干与解決方案GALEAを含む。我々はまた,非侵襲的計測技術とダム監視のための無線遠隔測定システムを含む他のいくつかの独自の技術能力を持っている。 |

企業戦略

Legacy ExproとFrank‘sの合併は数十年の市場リードを持つ2社を集め、油井ライフサイクルで広範な能力組み合わせを持つ有力なエネルギーサービス提供者を作成した。統合の結果として、Legacy ExproとFrank‘sの業務と運営の統合における私たちの進展は、世界中の顧客を支援し、収益性を高め、新興の成長機会に投資できる有利な地位にあると信じています。当社の戦略は、既存の能力を利用し、ExProを差別化された技術製品を提供するソリューション提供者と位置づけることを目指しています。特に、2023年の目標は、(I)安全と運営業績の面で業界の予想を超えていること、(Ii)私たちの製品とサービスの組み合わせを推進し、より効率的で低炭素の足跡で石油、天然ガス、地熱資源を生産するためのコスト効果のある革新的な解決策を顧客に提供すること、(Iii)合併に関連する協同効果を引き続き実現することによって、効率のたゆまぬ追求を維持し、既存の資産をよりよく利用し、財務業績を改善することを含む、2023年の目標が今後1年間の業績を推進することを予想する。(Iv)コア価値観と合意された行為に基づいて、私たちの文化を育成し、私たちの従業員に革新性、敏捷性、応答性を持たせ、多様性を抱擁し、(V)データの力を利用して私たち自身の業務実践を改善し、私たちの顧客により多くの価値を提供する。

人力資本

ExProでは、人は私たちの成功の核心であり、私たちは私たちの行動基準(“行動基準”)と私たちの核心価値である人、業績、パートナーシップ、地球を通じて団結している。私たちは企業責任を通じて私たちの価値観を実践し、世界の人々がより良い生活を送るのを助け、持続可能で活力に満ち、安定したコミュニティを構築することに力を入れており、そこでは、積極的に進取する人が未来を計画することができる。従業員の安全を確保し、私たちの環境への影響を最大限に減らし、穏健で透明なガバナンスを提供するために、私たちの働き方を改善していきたいと思います。

2022年12月31日現在、私たちは世界に約7,600人の従業員を持っています。私たちが事業を展開しているいくつかの国際分野では、集団交渉協定や他の同様の取り決めの締約国である。2022年12月31日現在、約17%の従業員が集団交渉協定を遵守しており、そのうちの8%の合意が1年以内に満了している。私たちは私たちと従業員との関係が肯定的だと思う。アメリカでは、約17%の従業員がそこにいて、ほとんどの従業員は勝手な従業員なので、どんな種類の雇用契約や合意にも制約されていません。アメリカ以外では、私たちはこれらの国で雇用契約や協定を締結していますが、これらの国では、このような関係は強制的または習慣的です。私たち従業員の地域多様性に基づいて、従業員ストや他の集団行動によるいかなる損失リスクも、私たち全体の運営に実質的なものではないと思います。

多様性と包括性

ExProでは,安全,多様化,包容と人間本位の会社となり,地域コミュニティや社会に積極的に影響を与えるように努力している。ほとんどの人は仕事における多様性の重要性と、それが組織や従業員に利益をもたらすことができることを認識している。しかし、多様性は物語の半分に過ぎない。もう半分は包容です。仕事環境を作り、自分の価値を感じさせ、全身全霊で仕事に取り組んでもらい、十分に貢献させます。包容的な作業環境では、異なる背景、宗教信仰、性指向、人種や他の違いの人は自分が自分のものだと感じている。

私たちは、すべての従業員、求職者、および関係者を同一視し、人種、肌の色、国籍、民族または国籍、性別、障害、年齢、宗教または信仰、または法律で禁止されている任意の他の要素を問わないようにするために努力している。私たちの目標は嫌がらせやいじめのない職場環境を作ることで、すべての人が尊厳と尊重を受けることだ。

多様性と包括性は、異なる経験、考え方、見解を提供し、意思決定に情報を提供し、新しい方法を決定し、業務課題を解決するために、私たちの現在と未来の成功に非常に重要である。私たちの目標は適切な人が適切な場所で適切な顧客のために適切な仕事をして、才能にあふれ、多元化した労働力チームを誘致、維持し、育成し、私たちの成長雄心を現実にすることである。

従業員の学習と発展

私たちは職員たちの開発計画を通じて価値観に対する私たちの約束を見せてくれる。我々は、既存技能の学習·発展計画を強化·更新することで従業員に投資し、従業員の能力を新たかつ相補的な専門分野に発展させる。従業員は様々な学習プラットフォームを通じて彼らの職業発展を推進し、成果と職業発展を促進する能力がある。私たちの発展の重要な原則は、私たちの強力な業績管理文化であり、それは開発計画と後継計画を支持し、告知することだ。

私たちはまた、従業員フィードバックを積極的に求め、会社を第一の雇用主にするために努力しており、そのうちの1つは、Expro文化に積極的に影響を与え、発展させることができる分野を理解し、行動することを目的とした2022年のグローバル従業員調査である。著者らは従業員に主人公の気持ちを与え、責任感と創造力を奨励し、新しいより良い解決策をもたらす。

報酬と福祉

私たちは活力に満ちて友好的な職場環境で挑戦的な職業に就く機会を提供する。私たちの従業員に職業道、訓練、公平な報酬、そして挑戦的で見返りのある仕事を提供することは、私たちの成功の重要な原則です。私たちの福祉プランは現地運営市場のためにカスタマイズされており、業界内で最も優秀な人材を誘致し、維持することを目的としている。

従業員の健康と福祉

私たちの人々の健康と福祉はもうExproの優先順位であり続けるだろう。私たちは情緒健康が個人の毎日の生活様式に影響を与えることを認識し、誰でもいつでも心理的あるいは身体的健康状態の悪い影響を受ける可能性があることを認めた。リーダーとして、私たちは個人が助けが必要なときにこれを認識する必要があることを理解し、すべてのマネージャーと従業員が時間、支援、指導を提供する上で親しみやすいようにすることを奨励します。

私たちは従業員の健康と福祉を保護するために努力し、私たちのチームが組織全体で支持的なネットワークと協力文化を構築することを奨励します。私たちが実施した計画の一例は、従業員と会社を介した健康·福祉イニシアティブへの参加を促進する、私たちの従業員が駆動する地域オンライン健康センターである。

さらに、ExPro社員支援プログラム(“EAP”)内のリソースを介して、世界的に健康および福祉支援および提案を提供する全天候型オンラインサポートを提供しています。EAPは従業員とその家族向けの幅広いテーマをカバーしており、多様なルートと言語で提供されている。

企業社会的責任/コミュニティ参加

私たちのグローバル業務では、私たちの人、パートナーシップ、業績、地球の価値観に適合した様々なコミュニティ活動の参加を奨励し、お祝いします。植樹から不幸な人たちを支援するまで、私たちは私たちのグループが私たちのコミュニティのために努力し続けていることを誇りに思っている。わが社の社会指導委員会は私たちの社会的努力を支持するのに役立ちます。このチームは、より広い従業員コミュニティが意見や観点を獲得し、最終的に私たちの文化を向上させることを支持するルートとして機能している。

安全問題

安全は私たちの職員たちと業績の核心的な価値観の重要な構成要素だ。私たちがサービスを提供する前に、私たちの多くの顧客は私たちが満たさなければならない安全基準を持っている。我々は,セキュリティ観察,作業,顧客調査およびセキュリティデータの評価により,我々のセキュリティ表現の改善を監視し,改善を求めている.著者らの安全業績の主な測定基準は損失時間傷害頻度(LTIF)と総記録可能症例頻度(TRCF)を追跡することである。LTIFは,作業時間損失を招く傷害頻度の測定であり,100万工数あたりに基づいて標準化されている.TRCFは記録可能な職場の受傷頻度の測定基準であり,100万工数あたりをもとに正規化した。記録可能な傷害は職業性死亡、非致命的職業病とその他意識喪失、時間損失、仕事或いは行動を制限する場合、転勤或いは救急以外の医療状況に関連する職業傷害を含む。

以下の表に,当社の2022年12月31日までの年度のグローバルLTIFとTRCF,および2021年12月31日と2020年12月31日までのLegacy ExproとFrankの合併に基づくグローバルLTIFとTRCFを示す

十二月三十一日までの年度 |

||||||||||||

2022 |

2021 |

2020 |

||||||||||

LTIF |

0.36 | 0.46 | 0.34 | |||||||||

TRCF |

1.07 | 1.31 | 1.34 | |||||||||

私たちは包括的なコンプライアンス政策、計画、そして訓練を持っていて、私たちの全従業員に世界的に適用される。私たちはまた、すべての仕事が高い基準で安全と品質で実行されることを確実にするために、私たちの世界的な訓練プロセスを標準化した。

ビジネス行為と道徳的基準

私たちは私たちのすべての業務相互作用で率直で、最高の道徳基準で業務を展開することを約束した。この約束はすべての関連する法律、法規、そして商業基準を厳格に遵守するまで延長された。私たちは全体的なコンプライアンス計画と政策を持っていて、世界的に私たちの全従業員に適用される。私たちの道徳的基礎は私たちの行動基準であり、すべての職員たちはその中の条項を理解して遵守しなければならない。私たちのコンプライアンスと道徳政策は定期的に検討されるだろう。

私たちは世界の各従業員が毎年私たちの行動基準を遵守していることを証明し、2年ごとに利益衝突、秘密保持、他人の公平な扱い、会社の資産の正確な使用、法律の遵守、インサイダー取引、帳簿と記録の維持、職場環境における差別と嫌がらせゼロ容認に関するオンライン行動基準訓練コースを完成させることを要求している。私たちは“行動規則”違反や他の政策に違反した行為を通報することを奨励し、潜在的な違反を善意で通報した人が処罰されることを防ぐ保障措置を持っている

仕入先と原材料

私たちは鋳造工場、鍛造工場、原始設備メーカーを含むサプライヤーから部品、製品と原材料を調達します。私たちが原材料に支払う価格はエネルギー、鉄鋼、その他の大口商品価格、輸入材料の関税、為替レートなどの要素の影響を受ける可能性があります。私たちの製品ラインで使用されているいくつかの設備は限られた数のサプライヤーからしか得られません。

鋳造鋼や鍛造品のような低コストの原材料と部品を調達する能力は、競争力のある製品を製造する能力に重要です。経済的に効率的な方法で原材料や部品を調達するために、広範な国際調達能力を発展させ、品質保証とテスト計画を維持し、これらの原材料と部品を分析·テストすることを求めている。

知的財産権

特許、独自情報、ビジネス秘密、ソフトウェアツール、アプリケーションなど、様々な知的財産権を持って制御しています。私たちは現在複数のアメリカと国際特許を持っており、複数の特許出願が出願されている。全体的に、私たちの特許とライセンスは私たちに重要であるにもかかわらず、私たちはどの特許やライセンスも私たちの全体的な業務に重要で不可欠だとは思わない。

季節性

天気の季節的な変化と重大な天気イベントは、私たちの製品とサービスの配送に一時的に影響を与え、他の方法で私たちの業務に影響を与える可能性があります。例えば、北海の冬月や南アジアと東南アジアの季節風シーズンには悪天候条件が生じる可能性があり、活動レベルを一時的に減少させる可能性がある。しかも、ハリケーンと台風はまた沿岸と近海の作業を混乱させる可能性がある。また、顧客支出モデルは、今年第4四半期の活動の増加または減少を招く可能性があり、これは、今年これまで承認されてきた年間予算の支出に依存し、今年第1四半期の活動の増加または減少を招く可能性があり、これは、新年度予算が承認されたかどうかに依存する。

顧客

私たちの収入は主に石油と天然ガス産業で顧客にサービスと製品を販売することから来ている。2022年12月31日と2021年12月31日までの数年間、私たちの収入の10%以上を占める単一顧客の収入は何もありません。2020年12月31日までの1年間、中東·北アフリカ地域のある顧客が私たちの総合収入の16%を貢献した。

競争

私たちの経営する市場競争は激しいです。私たちは多くの会社と競争しており、その中のいくつかの会社の財務と他の資源は私たちよりも多い。私たちが参加する市場の主な競争要素は、提供された技術と解決策、製品とサービスの品質、価格と利用可能性、安全とサービスの品質、運営の足跡、および顧客の需要に対する応答を含むと信じている。

私たちは私たちの強力な競争地位を支えているいくつかの要素があると信じている。私たちの技術製品とサービスの組み合わせはお客様の様々な要求を満たしています。私たちはまた、高いレベルの顧客サービスを提供し、革新的な製品と解決策を提供し、世界的に私たちの顧客をサポートすることで、私たちの競争相手とは異なるようにすることを求めています。最後に、私たちの品質保証システム、経験豊富な人員と追跡記録はすべて安全運営、環境管理、法律と道徳商業活動の遵守における私たちの良い名声を支持する。

政府規則

私たちの世界各地での業務は多くの環境と他の政府や規制要求によって制約されている。

環境及び職業健康及び安全規程

私たちの運営は多くの複雑な法律法規によって制約されており、これらの法律と法規は環境への材料、私たちが運営する職業健康と安全面、あるいは環境保護に関する他の側面に関連している。これらの法律や条例を遵守しない、または許可証を取得しない、または遵守しないことは、行政、民事および刑事罰を含む制裁の評価、調査、救済または是正行動の適用、必要な資本支出、プロジェクトの許可、開発または拡大時に制限、遅延または廃止、および特定の活動の禁止または制限または将来遵守を強制する命令または禁止を実施することをもたらす可能性がある。

ある環境法は,非や原始行為の正当性を考慮することなく,環境中への有害物質の排出に責任があると考えられるいくつかのカテゴリーの人に連帯責任を課すことができる。環境規制の傾向は、通常、環境に影響を与える可能性のある活動により厳しい制限と制限を加えることであり、したがって、環境法律法規または法執行政策の任意の変化は、より厳格でコストの高い廃棄物処理、貯蔵、輸送、処分または救済要求を招く場合、私たちの運営や財務状況に重大な悪影響を及ぼす可能性がある。また、私たちの運営過程で規制された物質の意外な漏れや漏れが発生する可能性があり、このような漏れや漏れによって、いかなる第三者による財産、自然資源、または人員損害のクレームも含めて重大なコストや責任を招かない保証はありません。

以下は既存のより重要な環境と職業健康安全法律法規の概要であり、私たちの業務運営はこれらの法律法規の制約を受けており、これらの法規を遵守することは、私たちの資本支出、運営結果、あるいは財務状況に重大な悪影響を及ぼす可能性がある。

気候変動

気候変動は引き続きアメリカと他の国でかなりの関心を集めている。温室効果ガス(“温室効果ガス”)の既存排出を監視·制限し,このような将来の排出を制限または除去するために,国際,国,地域,州の各レベルの政府レベルで多くの提案がなされ,継続される可能性がある。そのため、私たちの業務は化石燃料輸送や温室効果ガス排出に関する一連の規制、政治、訴訟、金融リスクの影響を受けている。

また,各国政府は立法,法規やその他の規制措置を通過または検討しており,温室効果ガス排出限度額や取引計画,炭素税,報告·追跡計画,排出制限などの分野に重点を置いている。国際レベルでは、国連が開始した“パリ協定”という拘束力のない合意があり、2020年以降5年ごとにそれぞれ決定された削減目標によって温室効果ガス排出を制限することが各国に求められている。米国はトランプ政権の下で2020年11月4日に発効した“パリ協定”から離脱したが、バイデン·バイデン総裁は2021年1月20日に行政命令を発表し、米国がパリ協定を遵守することを再約束した。パリ協定に基づき,バイデン政府は米国が2030年までに温室効果ガス排出量を2005年に50%−52%削減することを約束した。2021年11月、米国と他の国は、化石燃料補助金を段階的に廃止し、2030年までにメタン排出量を30%削減し、クリーンエネルギー発展の推進で協力することを含む気候変動対策の一連の措置を含む“グラスゴー気候協定”に署名した。米国がパリ協定に再取り組むことに伴い、行政命令を発表したり、連邦立法や規制措置によってこの協定の目標を達成したりする可能性がある。米国内では、バイデン総裁は2022年8月に税収優遇や他の条項を含む“インフレ低減法案”に署名し、代替エネルギーや技術の投資、開発、配備を奨励し、石油·天然ガス業界の運営コストを増加させ、化石燃料からの脱却を加速させる可能性がある。

気候変動の影響と関連した訴訟リスクも増加している。各国政府と第三者はいくつかの化石燃料会社を提訴しており、これらの会社が地球温暖化の影響をもたらす燃料(例えば海面上昇)を販売することで公共迷惑を与え、道路やインフラの破壊に責任を負う、あるいはこれらの会社が気候変動の悪影響を意識していることを告発しているが、これらの影響を十分に開示することができず、投資家をだましている。私たちが業務を展開している他の管轄区域でも似たような事件やより高い要求が発生している。例えば、2019年12月、オランダ上級委員会はオランダ政府にその国の温室効果ガス排出削減の法的義務があると判断し、2021年5月、ハーグ地方裁判所はオランダロイヤルシェル石油会社-Bに2030年までに世界的な排出量を2019年の水準より45%削減するよう命じた。このような訴訟は化石燃料の生産に悪影響を及ぼす可能性があり,さらに我々のサービスへの需要減少を招く可能性がある。

化石燃料メーカー(および化石燃料メーカーに製品やサービスを提供する会社)にも財務リスクがあり、現在このような化石燃料会社に投資しているが、気候変動の潜在的な影響を懸念する株主は、将来的には投資の一部または全部を他の部門に移転することを選択する可能性があるからだ。化石燃料会社(およびその供給者およびサービスプロバイダ)に融資を提供する銀行および機関融資者も、化石燃料会社に資金を提供しないことを選択する可能性がある持続可能な融資慣行にさらに注目するようになっている。また、近年、機関貸手のやり方は、このような会社に資金を提供しないことを目的とした密なロビー努力のテーマとなってきている。この圧力は、環境保護活動家、国際“パリ協定”の支持者、気候変動に注目している外国市民によって公開されることが多い。化石燃料会社への投資や融資を制限することは、原油や天然ガスの生産を制限、延期、または廃止する可能性があり、逆に私たちのサービスへの需要を減らす可能性がある。これらの傾向により、私たち自身の業務も資本獲得の制限に直面する可能性があり、これは私たちの業務や運営結果に悪影響を及ぼす可能性があります。

新たなまたはより厳しい国際、連邦または州立法、法規または他の規制措置を実施することによって、石油および天然ガス部門の温室効果ガス排出に対してより厳しい基準を実施したり、石油および天然ガスを生産したり、温室効果ガス排出が発生する可能性のある分野を他の方法で制限したりすることで、コンプライアンスコストや消費コストの増加を招き、石油および天然ガスの需要を減少させる可能性があり、これは私たちのサービスおよび製品に対する需要を減少させる可能性がある。さらに、政治的、訴訟的、金融的リスクは、私たちの石油·天然ガス顧客が生産活動を制限またはキャンセルし、気候変動によるインフラ破損の責任、または彼らが経済的に運営し続ける能力を損なう可能性があり、これは私たちのサービスや製品に対する需要を減少させる可能性もある。さらに、代替エネルギー(例えば、風力、太陽エネルギー、地熱、潮汐、バイオ燃料)の競争力の向上は、炭化水素の需要を減少させ、私たちの製品やサービスの需要を減少させ、私たちの収入を減少させる可能性がある。時間が経つにつれて、これらの発展のうちの1つまたは複数は、私たちの業務、財務状況、および運営結果に実質的な悪影響を及ぼす可能性がある。

水力圧裂

水力圧裂は石油と天然ガス業界の中で重要でよく見られるやり方である。この過程は圧力下で地層に水、砂、化学物質を注入し、囲岩を破砕し、炭化水素の生産を刺激することに関連する。固井製品で支援製品を提供することができますが、水力圧裂は実行しませんが、私たちの多くの陸上顧客はこの技術を使っています。ある環境提唱団体と監督管理機構は、もっと多くの連邦、州と地方の法律法規が必要かもしれないと提案し、水力圧裂過程をより厳格に監督し、そして水力圧裂技術は地表水と飲用水資源に有害であり、地震を引き起こす可能性があると主張した。様々な政府機関(米国内と海外)直接あるいは間接的な仕様水力圧裂を研究、制限、規範、あるいは準備している。また,各州や自治体では,作業の時間,場所,方式を制限することで水力圧裂活動を制限したり,その過程を完全に禁止したりすることが求められている可能性がある。立法あるいは監督手続きを通じて水力圧裂を制限することは掘削と完全掘削活動に不利な影響を与える可能性があり、掘削と完了活動を減少或いは延期し、掘削と生産コストを増加させ、それによって私たちのサービスに対する需要を減少させる。各州と地方政府も新たな法律、法規、行政行動、その他の規制措置を求める可能性があり、これらの措置は連邦土地での新しい石油と天然ガスの許可を禁止することによって、水力圧裂の潜在的な制限を含む水力圧裂により厳しい制限を加える可能性がある。

オフショア規制と海上安全

環境と安全懸念に後押しされて、管理機関は時々、米国連邦外の大陸棚水域とメキシコ湾で作業を行う地域を含む、いくつかの地域での近海掘削を実質的に制限または禁止するために、一時停止および立法または規制措置を求めている。

従業員の健康と安全

私たちは“職業安全と健康法”や同様の州法規を含む多くの連邦と州の法律法規の制約を受け、労働者の健康と安全を保護する要求を確立した。また,米国職業安全·健康管理局の危険通信基準,連邦スーパーファンド改正案,再認可法案第3章のEPAコミュニティ知る権利法規,および同様の州法規は,我々の運営に使用または生産されている危険材料に関する情報を保持し,これらの情報を従業員,州,地方政府当局および公衆に提供することを要求している。労働者の健康及び安全に関する法律及び条例を遵守しない場合は、巨額の罰金及び処罰を科すことができ、特定の作業を制限又は禁止する命令又は禁止令を発行することができる。

米国以外の管轄地域でも業務を展開しており、これらの管轄区域では同様の法的要求が加えられる可能性がある。歴史的に、私たちが既存の環境法律や法規を遵守するために払った環境と労働者の安全コストは、私たちに実質的な悪影響を与えていない。しかし、私たちは、環境立法と規制の傾向がより厳しい基準に向かって発展し続ける可能性が高いと信じているので、このようなコストが将来私たちに実質的な悪影響を与えないことを保証することはできません。

経営リスクと保険

私たちは私たちの規模と似たような業務の会社にとって慣例と合理的な保険タイプと金額だと考えています。しかし、業界慣例によると、私たちは私たちの業務が直面しているすべての経営リスクに保険を提供していません。したがって、私たちの保険計画は任意の特定の損失またはすべての損失をカバーするのに十分ではない可能性がある危険がある。

現在、私たちの保険計画は一般責任、傘責任、突発と意外汚染、個人財産、車両、労働者賠償と雇用主責任範囲などを含む。私たちの保険には様々な限度額と賠償免除額や保留金が含まれています。これらは取り戻す前に、または回収と一緒に達成されなければなりません。私たちは普通業務中断保険を購入したり維持したりしません。

利用可能な情報

私たちの主な執行事務所はテキサス州ヒューストンにあります。郵便番号は七零84、ブロードフェルド大通り一三一一四零で、私たちの電話番号は(七十三)四六三-9776です。私たちのサイトの住所はWwwv.expro.com我々は、これらの資料を電子的に米国証券取引委員会に提出または提供した後、適切で実行可能な範囲内で、当社のForm 10-K年間報告、委託書、Form 10-Q四半期報告、Form 8-K現在の報告、およびこれらの報告のすべての修正をできるだけ早く無料で提供します。私たちのウェブサイトには、私たちの行動基準、財務道徳基準、会社管理基準、告発者政策、および私たちの取締役会の監査委員会、報酬委員会と環境、社会および管理委員会(“取締役会”)の規約など、私たちの一般的な情報も含まれています。米国証券取引委員会(“米国証券取引委員会”)規則が許可されている場合、私たちは時々私たちのサイトの投資家関係欄で重要な情報を発表することで、投資家にこれらの情報を提供することができるかもしれない。しかも、私たちは改正され免除された資料をウェブサイトで公表するつもりだ。我々のサイトや他のサイト上の情報はここでは引用されておらず,本報告の一部を構成していない.

私たちの役員や他の重要な従業員に関する情報は

次の表は、2023年2月21日現在、私たちの幹部と他の重要な従業員の名前、年齢、経験を示しており、彼らが過去5年間に担当したすべてのポストと職位を含む。

| 名前.名前 | 年ごろ | 現在の職と5年間の商業経験 |

| マイケル·ジャデン | 53 | 総裁と最高経営責任者兼取締役は、2021年10月から、Legacy ExPro最高経営責任者、2016年4月から2021年10月まで、1992年から2016年まで、様々な技術と幹部を務め、Legacy ExPro、Vallourec、スレンベルシェ株式会社を担当している。 |

| クイン·ファニング | 59 | 2021年10月からチーフ財務官、2019年10月から2021年10月までLegacy ExProチーフ財務官、2008年7月から2019年3月まで浪潮会社執行副総裁、2008年9月から2018年11月まで浪潮会社の首席財務官を務め、1996年から2008年までシティグローバル市場会社で投資銀行家を務めた。 |

| アリステル·ゲデス | 60 | 2021年10月から首席運営官、2019年から2021年10月までLegacy Expro首席運営官、2014年から2019年までLegacy Expro製品ライン、技術と業務発展執行副総裁、1984年から2014年までExpro、エクソンモービル、BGグループ、Weatherford International plcの各種技術と幹部を務めた。 |

| スティーブン·ラッセル | 55 | 2021年10月からフランク社首席技術官、2019年11月から2021年10月まで、フランク会社運営部門上級副社長、2018年6月から2019年11月まで、フランク会社管理サービス部門総裁、2017年5月から2018年6月まで、フランク社人的資源部門上級副総裁、2011年1月から2017年5月まで、アーチャー有限会社人的資源副総裁、1990年から2011年まで、スレンベルシェ株式会社は、複数の技術と幹部を担当した。 |

| ジョン·アリスター | 56 | 2021年10月から総法律顧問兼秘書長を務めた;2006年6月から2021年10月まで、Legacy ExProグループの総法律顧問を担当した;1991年から2006年まで、高偉紳弁護士、及びBG Group、Lattice Group plcとNational Grid plcなどの多数の幹部を務めた。 |

| マイケル·サイド | 60 | 首席会計官は、2021年10月から;首席会計官兼副総裁は、2019年10月から2021年10月まで;伝統的なExpro首席財務官は、2017年7月から2019年10月まで;侵入検出システム製品ラインコントローラ、スレンベシェ有限公司は、2016年7月から2017年7月まで;副総裁、財務MI Swacoは、2012年8月から2016年6月までである。 |

| キース·パーマー | 63 | 2021年10月から初級統合主管、2021年9月から2021年10月まで遺産輸出入主管、2019年5月から2021年9月まで遺産輸出入執行副総裁-製品ライン、2016年5月から2019年5月まで遺産輸出入アジア太平洋区副総裁、2015年1月から2016年5月までレガシー輸出入貿易投資総監総裁を務める。 |

| ナタリー·キステル | 49 | 上級副総裁は、2021年10月から人的資源部の職務を担当し、総裁、人力資源部副主任、2018年6月から2021年10月まで、取締役、全世界全面奨励と人力資源情報システム、フランク社、2015年から2018年6月まで。 |

| カレン·デヴィッド·グリーン | 54 | 2021年10月から現在まで、首席広報、利害関係者、持続可能な発展官、2021年6月から2021年10月まで、Legacy Expro首席広報、利害関係者、持続可能な発展官;以前、上級副総裁、ウィザーフォード国際会社の利害関係者が参加し、首席営業官を担当していた。 |

第1 A項リスク要因

以下のリスクとこの10-Kテーブルに含まれる他の情報をよく考慮しなければなりません。次のいずれのリスクの実現も、当社の業務、財務状況、キャッシュフロー、経営業績に重大な悪影響を及ぼす可能性があります。

私たちの業務と運営に関するリスク

私たちの業務は石油と天然ガス産業の活動レベルにかかっている。

私たちの業務は石油と天然ガスの探査、開発、生産における世界市場部門の活動レベルに依存している。石油と天然ガス価格および市場がこれらの価格の潜在的な変化に対する期待はこの活動レベルに大きな影響を与えている。しかし、高い大口商品価格は必ずしも掘削や油井建設と完全井活動の増加を意味するわけではなく、顧客の未来の大口商品価格に対する期待は通常私たちのサービスと製品に対する需要を推進するからである。また,新冠肺炎の流行,ウクライナでのロシアの戦争,米国や他の国の経済減速や衰退などの世界的な事件の影響は,原油や天然ガス需要に実質的な影響を与え続ける可能性があり,価格変動をさらに悪化させている。石油輸出国機構(“オペック”)に加え、アゼルバイジャン、バーレーン、ブルネイ、カザフスタン、マレーシア、メキシコ、オマーン、ロシア、南スーダン、スーダン(およびオペック“オペック+”)による石油と天然ガス生産量の増加または減少の決定、これらの決定を遵守する状況も価格に影響を与えた。世界の経済状況は石油や天然ガス価格に大きな影響を与え、これらの状況のいかなる停滞や悪化も、私たちの製品やサービスに対する需要の減少を招き、私たちの顧客減少計画における資本支出を招く可能性がある。不利なグローバル経済状況はまた、私たちの顧客、サプライヤー、および/またはサプライヤーが、その現在の運営レベルを維持または向上させ、その約束を履行し、および/または将来の運営および義務に資金を提供するために必要な融資を得ることができない可能性がある。石油と天然ガスの価格が高い時期であっても、石油と天然ガスを探査する会社はプロジェクトを取り消したり削減したりして、私たちの製品やサービスの価格を含む契約条項の再交渉を求めることができます, 様々な理由で探査と生産資本支出水準を低下させる。大口商品価格が低迷したり下落したりする時期には、これらのリスクはもっと大きくなるだろう。大口商品の価格が下落したため、私たちのいくつかの顧客は私たちを含むサプライヤーとサービスプロバイダに支払うことができないかもしれません。石油と天然ガス価格の長期的な下落は私たちが資産減価を記録する必要があるかもしれない。このような潜在的な減価費用は私たちの経営業績に大きな悪影響を及ぼす可能性があります。

良質掘削の将来性の獲得性、探査成功、相対生産コスト、油貯蔵開発段階及び政治と監督管理環境も著者らのサービスと製品に対する需要に影響する。世界各地の軍事、政治、経済、公衆衛生事件は過去に石油と天然ガスの需要と価格の変動をもたらし、現在も続いている。

私たちのオフショアサービスと製品に対する需要はオフショア石油と天然ガスの探査、開発と生産の活動レベルに大きく依存する。オフショア活動のレベルは歴史的に周期的であり,石油や天然ガス価格を含む様々な要因が相対的に小さい変化に伴い大きく変動することが特徴である。オフショアサービスの需要に影響を与える他の要因は

| • |

ハリケーンや海流などの悪天候条件 |

| • |

テロや海賊行為 |

| • |

海上設備や施設が故障しています |

| • |

近海掘削に関する現地と国際政治、経済条件、政策法規 |

| • |

海上油ガス田の主権にかかわる領土紛争 |

| • |

私たちが経営している市場では海上掘削プラットフォームは得られません |

| • |

石油と天然ガスの近海探査、生産、輸送コスト |

| • |

石油と天然ガスの探査、生産、輸送に成功した |

|

• |

井戸の深さと井戸の設計の複雑さを含む井戸の技術仕様 |

|

• |

代替エネルギーの需要、獲得可能性、技術的可能性 |

|

• |

エネルギー探査、生産、輸送、消費に影響を与える技術の進歩 |

| • |

近海地域の新石油ガス埋蔵量の獲得性と発見速度 |

| • |

石油と天然ガス事業を支援するインフラの利用可能性; |

|

| • |

石油と天然ガス会社は探査と生産資金を生産する能力を生産するか、または他の方法で得ることができる。 |

これらの要因の影響は予測が困難であるが、いずれか1つまたは複数の要因が、我々の業務、財務状況、および運営結果に悪影響を及ぼす可能性がある

物理的危険と操作危険は私たちの運営に固有であり、私たちを重大な潜在的損失に直面させるかもしれない

私たちのサービスと製品は石油と天然ガス業界における潜在的に危険な掘削、完全井戸、生産応用と関連しており、これらの応用では、事故は悲劇的な結果をもたらす可能性がある。

陸地或いは深水或いは浅水環境において、これらの応用に固有のリスク、例えば設備故障と故障、設備の誤用と欠陥、爆発、噴出と石油、天然ガス或いは井戸液の暴走流動と自然災害は、人身傷害、生命損失、作業停止、地層損傷、施設損傷、業務中断及び財産、地表水と飲用水資源、設備、自然資源と環境の損傷或いは破壊を引き起こすことができる。

私たちは重大な保証、契約、その他の訴訟クレームに直面し、これらの危険によって巨額の罰金、責任或いは損失を招く可能性があります。私たちの保険と契約賠償保護はすべての場合またはすべてのリスクに対して私たちを保護するのに十分ではないか、または効果的に私たちを保護することができないかもしれない。重大な事件が発生した場合、私たちは十分な保険や賠償を受けていない、あるいは顧客が私たちに対する賠償義務を履行できなかった場合、私たちの運営結果や財務状況に実質的な悪影響を及ぼす可能性があります。

財産損傷または損失、人身傷害、死亡または環境損害が発生したすべての場合、私たちは完全な経済損失賠償を受けない可能性がある

私たちの業界の慣例によると、私たちの契約は通常、私たちの顧客がその従業員の死傷、設備の紛失または損傷、貯蔵タンクの損傷、顧客の設備または油貯蔵タンクによる汚染(油貯蔵タンクの油の流れを含まない)と壊滅的な事件(例えば、井戸の噴出、火災、爆発を含む)によるクレームを規定しており、賠償します。代わりに、私たちは通常、従業員の負傷または死亡、設備の紛失または損傷、または設備の汚染による顧客のクレームを賠償します

私たちの補償計画はすべての場合に私たちを保護できるわけではないかもしれない。例えば、私たちは時々(I)あまり有利ではない賠償契約を締結したり、私たちを保護する契約なしに仕事を実行したり、(Ii)私たちの賠償計画はいくつかの裁判所および司法管轄区域では実行できないかもしれない、または(Iii)私たちは第三者または政府機関によって提起された他のクレームの影響を受ける可能性がある。また、私たちが賠償を要求した当事者は、支払い能力がなく、破産する可能性があり、その賠償を履行する資源や保険が不足している可能性があり、あるいは他の方法で私たちに対する賠償義務を履行できない可能性がある。強制的に執行可能な補償の不足は私たちを重大な潜在的損失に直面させるかもしれない。しかも、私たちの資産は通常、戦争、テロ、内乱などの政治的暴力による損失に対して保険をかけていない。もし私たちの任意の資産が未保険の原因で破損したり破壊されたりすれば、これらの資産の損失を確認することができます。

私たちの業務と収入は、私たちが事業を展開している各国で事業を展開することに固有の政治、経済、その他の不確実性に直面しています.

我々が事業を展開している国ごとに業務を展開する際には、以下のリスクを含むが、以下のリスクに限定されない固有のリスクに直面している

| • |

政治、社会、経済は不安定です |

| • |

没収され、差し押さえられ、国有化される可能性がある資産と被着資産 |

| • |

契約権を剥奪する |

| • |

インフレ圧力 |

|

| • |

運営コストが増加する |

| • |

両替できる通貨不足で収入を受け取ることができない |

| • |

外国政府は新しい陸上や近海地域を掘削することを望まない |

| • |

内乱と抗議、ストライキ、テロ行為、戦争、または他の武力衝突 |

| • |

輸出入割当量 |

| • |

課税または他の不利な税収政策を没収する |

| • |

外国税務条約の適用を継続する |

| • |

両替規制 |

| • |

通貨レートの変動と切り下げ |

| • |

資金送金の制限 |

| • |

私たちが統制できない他の形の政府規制。 |

私たちが事業を展開している国には、東欧、アフリカ、中東などの経済·政治不安地域が含まれており、政治、規制、経済·社会条件の不安定化や中断が、私たちが提供する製品やサービスの需要に悪影響を及ぼす要因を招いたり促進したりする可能性がある。世界的な政治、経済、軍事事件は石油と天然ガス価格の変動を招き、将来的にそうし続ける可能性がある。特に、ウクライナで続くロシアの戦争に関する不確実性が高まり、米国や国際社会がより多くの経済制裁を実施し、金融や大口商品市場をさらに混乱させる可能性がある。石油と天然ガスの市場価格によると、石油と天然ガス探査·開発会社は、彼らの掘削や他のプロジェクトをキャンセルまたは減少させ、私たちのサービスに対する需要を減少させる可能性がある。

さらに、ある国/地域では、私たちの現地マネージャーは、会社の行為のために個人的な責任を負い、起訴、拘束され、地方政府が個人として罰金、罰金または罰金を評価するか、または他の行動をとる可能性がある。私たちの現地マネージャーに対するこのような行動は、私たちの業務と運営を中断させ、巨額のコストを招く可能性があります。

これらの要因の影響は予測が困難であるが、いずれか1つまたは複数の要因が、我々の業務、財務状況、および運営結果に悪影響を及ぼす可能性がある。

私たちの業界で競争するためには、私たちの運営を支援し、私たちの既存および新技術や製品に関連する特許を確保し、維持し、私たちの知的財産権を保護し、実行しなければならない新しい技術や製品を開発し続けなければならない

私たちのサービスと製品市場の特徴は持続的な技術発展だ。我々が経営している市場では、設備の範囲と品質が短期的に実質的に改善される可能性がある。代替製品やサービスは将来的に開発され、私たちの製品やサービスと競合したり、私たちの製品やサービスの代わりになったりする可能性があります。ビジネス競争力のある製品をタイムリーに開発できなければ、お客様のニーズにサービスを提供する能力が悪影響を受ける可能性があります。

私たちは資源制限、技術障害、あるいは他の困難に直面して、未来の新しいサービスと製品の発売を延期するかもしれません。私たちの競争相手は私たちの前に新製品を発売したり、特許を取得したりして、競争優位を得るかもしれません。また、製品開発に投入される時間や費用が商業応用につながらない可能性がある。

第三者はまた私たちの特許を迂回して設計する可能性がある。特許権には地域制限がある。国際水域や他の“非カバー”地域で発生した侵害行為については、私たちの特許を強制的に執行することができない可能性がある。私たちは私たちが業務を展開しているすべての司法管轄区域に特許を持っているわけではありません。私たちの特許の組み合わせは私たちの業務のすべての側面を保護しません。時代遅れまたは異常な方法と関連しているかもしれません。これは第三者が同じ市場に入ることを阻止しません。

私たちは、従業員、顧客、および潜在的な顧客とサプライヤーと秘密保護協定を締結することで、私たちの技術とビジネス秘密へのアクセスと配布を制限しようとしています。しかし、機密情報、商業秘密、および機密ノウハウに対する我々の権利は、第三者が類似情報を独立して開発することを阻止しないだろう。開示され得る情報(例えば、発行期限切れの特許、発行された特許出願、および科学文献内の情報)は、独立した技術を開発するために第三者によって使用されてもよい。私たちはこの独立して開発された技術が私たちの独自技術と同等かそれ以上ではないということを保証できない。

しかも、私たちは時々私たちの知的財産権を保護して実行するために法的手続きに参加するかもしれない。第三者は時々私たちに訴訟を起こし、私たちの業務行為が侵害、流用、または他の方法で知的財産権に違反していると主張するかもしれない。私たちはこのようなクレームに関連するいかなる法的手続きでも勝利しないかもしれません。私たちの製品およびサービスは、侵害、損害、流用、希釈、または他の方法で他人の知的財産権を侵害することが発見される可能性があります。知的財産権に関連するいかなる法的手続きも長引く可能性があり、費用が高く、本質的に予測不可能であり、結果にかかわらず、私たちの業務に実質的な悪影響を及ぼす可能性がある。また、私たちの知的財産権には経営陣が考える価値がないかもしれませんが、私たちや他の人たちが新しい製品設計や改善を開発するにつれて、この価値は時間とともに変化する可能性があります。

私たちが運営している産業は統合を経験し続ける可能性がある。

私たちの最大の顧客は近年統合され、彼らの規模と購買力を利用して規模経済と価格優遇を実現しています。このような統合は、このような顧客の資本支出を減少させたり、私たちの1つ以上の他の主要顧客を買収したりする可能性があり、これは私たちの製品やサービスに対する需要の減少を招く可能性がある。これらの収入を統合した顧客の販売レベルを維持できない場合や、これらの収入の代わりに他の顧客が増加した業務活動を用いることができなければ、このような統合活動は、私たちの業務、財務状況、および運営結果に大きなマイナス影響を与える可能性がある。私たちの業界の統合が価格、顧客の資本支出、販売戦略、競争地位、顧客を引き留める能力、あるいは顧客と有利な合意を交渉する能力にどのような影響を与える可能性があるか予測できません。

私たちは仕入先集中の危険に直面している

私たちのいくつかの製品ラインは限られた数量の第三者サプライヤーに依存している。私たちのいくつかのサプライチェーンのこのような集中のため、私たちの業務と運営はすでに将来的に負の影響を受ける可能性があります。もし私たちの主要なサプライヤーがその製品の価格、品質、可用性、またはタイムリーな配送に影響を与える重大な中断に遭遇したら。合併または他の方法によって、私たちの主要サプライヤーの一部または全部が失われたり、これらのサプライヤーのいずれかとの関係が大きく不利に変化したりすることは、私たちが特定の製品を製造または販売する能力を制限するだろう。

季節や天候や自然災害 私たちのサービスや製品の需要に悪影響を及ぼす可能性があり、深刻な財産損失を招いたり、私たちの運営に実質的で不利な妨害をもたらしたりする可能性があります

天気は需要に重大な影響を与える可能性があり、エネルギー消費は季節的であるため、通常の天気パターンとのいかなる変化も、より涼しいまたはより暖かい夏と冬のように、需要に重大な影響を与える可能性がある。米国メキシコ湾のハリケーンや海流やアジア太平洋地域の台風のような悪天候条件は、私たちの業務や私たちの顧客の業務を中断または制限し、供給中断を招き、収入損失や私たちの設備や施設の損傷を招く可能性があり、これらは保険に加入しない可能性もあり、保険に加入しない可能性もある。また、海面上昇、沿岸風暴潮、強い降雨による内陸洪水やハリケーン強度の強風など、気候変化の急性または慢性的な物理的影響が私たちの施設を損なう可能性がある。カナダ、ロシア、北海の極端な冬条件、あるいは私たちが事業を展開しているより乾燥した地域の干ばつは、私たちの業務や私たちの顧客の業務を中断または減少させ、収入損失を招く可能性がある。もし私たちが持っている施設が悪天候や他の災害、事故、災害、または事件によって損傷した場合、私たちの運営は深刻に中断される可能性があります。同様の中断は,我々の工場への供給や他の原材料の生産や他の施設の損傷,あるいは我々が制御できない要因による他の中断である可能性がある.他の事項に加えて、これらの中断は財産に重大な損害を与える可能性があり、修理作業は、1週間以下(軽微な事故)から数ヶ月以上(重大な中断)までを必要とする場合がある。

しかも、私たちの業務の一部は人員と特定の部品と用品の外国の場所を行き来する流れに関連している。地震、洪水、ハリケーンなどの自然災害の発生により、海外地点を往復する旅行や輸送のいかなる制限も、私たちの運営を深刻に混乱させ、顧客にサービスを提供する能力を低下させる可能性がある。自然災害が私たちの業務や資源が高度に集中している場所に影響を与える場合、私たちの現地の施設や従業員はこのような事件や疫病の影響を受ける可能性があり、これは私たちの運営を深刻に乱し、顧客にサービスや製品を提供する能力を低下させる可能性もあります。

投資家や公衆の会社に対する見方は’ESGパフォーマンスおよび現在および将来のESG報告要件は、私たちのサービスおよび当社の経営業績に影響を与える可能性があります。

ESG要因への日々の関心は、投資家、銀行、機関融資者、および他の利益関係者の業績結果に対する興味を強化し、業績結果を審査し、潜在的な名声リスクをもたらす。欧州連合(EU)は、金融市場参加者に適したESGや持続可能性報告に関する規制要求を発表し、2021年から実施·強制執行を開始した。米国では、カリフォルニア州年金投資とイリノイ州公共基金責任投資に関する規定が発表されている。他の州と連邦政府は、米国証券取引委員会が最近発表した提案された規則を含む追加の規制を待っており、この規則は、会社に気候変動に関する情報開示、特に実物リスクおよび移行リスクに関する情報開示の強化と標準化を要求する。私たちはESGトランザクションに関連する規制要件が世界的に拡大し続けると予想している。その会社は私たちの持続可能な発展業績を透明かつ全面的に報告するために努力している。規制機関の将来の持続可能な報告要件を満たすことができない場合、あるいは投資家、顧客、または他の利害関係者の現在および将来の期待を満たすことができなければ、私たちの業務および資本調達能力は悪影響を受ける可能性がある。

私たちがコントロールできない事件は、発生している新冠肺炎の大流行を含めて、すでに実質的な悪影響を及ぼす可能性がある 私たちのビジネスです。

私たちは流行病、流行病、疫病の発生、あるいは他の公衆衛生事件に関連するリスクに直面しており、これらのリスクは私たちのコントロール範囲を超え、私たちの運営を深刻に混乱させ、進行中の新冠肺炎の大流行を含む、私たちの財務状況に悪影響を及ぼす可能性があり、それは引き続き重大なグローバル経済混乱をもたらす。米国や他の国の長期的な経済減速や衰退、あるいは私たちがコントロールできない他の同様の事件は、原油価格や私たちの製品やサービスの需要に悪影響を及ぼす可能性があり、私たちの財務状況や私たちの顧客、サプライヤー、その他の取引相手の財務状況に重大な悪影響を及ぼす可能性があり、その最終的な影響は予測しにくい。

私たちの業務はネットワークセキュリティの脅威と他の中断の否定的な影響を受けるかもしれない。

私たちは私たちの業務を展開して保護するために情報システムに深刻に依存している。これらの情報システムは、不正アクセスデータおよびシステム、機密顧客情報を含むデータの損失または破壊、コンピュータウイルス、恐喝ソフトウェアまたは他の悪意のあるコード、ネットワーク釣りおよびネットワーク攻撃、および他の同様のイベントのような複雑なネットワークセキュリティによってますます脅威にさらされている。これらの脅威の源は多いが、これらすべてが第三者の詐欺または悪意の行為、意外な技術故障、電力または電気通信中断、コンピュータサーバ故障、または私たちの財産または資産に対する他の損害、または敵対行動またはテロ行為の爆発を含む私たちの制御下にあるわけではない。ウクライナでのロシアの戦争のような地政学的緊張や衝突は、サイバー攻撃のリスクをさらに増加させる可能性がある。

ネットワーク脅威の性質が急速に変化したことを考慮して、ネットワークイベントまたは攻撃の影響を防止または制限するために設計および実施されたシステムは、そのようなすべてのイベントまたは攻撃を防止するのに十分であるか、またはそのようなイベントまたは攻撃が確実に発生したときに、私たちのシステムに重大な影響を与えることを回避するのに十分であることを保証することはできない。我々はすでに,我々の情報システムや業務技術へのネットワーク侵入と攻撃を経験し続ける予定である.我々の知る限り,これらのイベントや攻撃は,重大なネットワークセキュリティ侵入やデータ漏洩を招くことはない.

もし私たちが未来にネットワーク事件または攻撃を受けた場合、機密または独自の顧客情報の漏洩、知的財産権の盗難または損失、顧客および市場における当社の名声の損傷、顧客の要求または顧客の不満を満たすことができなかった、盗まれた、または訴訟に直面した、設備の損傷(環境またはセキュリティ問題を引き起こす可能性がある)、および他の財務コストおよび損失を招く可能性がある。ネットワーク攻撃またはセキュリティホールは、データプライバシー法に従って責任を負い、規制処罰、私たちの名声を損なう、または私たちに自信を失ったり、将来そのような事件が発生することを防止するために、私たちの情報システムを修復および修正または強化する追加のコストをもたらす可能性があります。さらに、ネットワークセキュリティ脅威の発展に伴い、私たちは、私たちの保護措置を強化し続けるために、または任意のネットワークセキュリティホールを調査または修復するために、より多くの資源を投入する必要があるかもしれない。

私たちの幹部たちと特定の重要な人たちは私たちの業務に必須的であり、このような幹部たちと重要な人たちは未来に私たちのところにいないかもしれない。

私たちは幹部たちと他の重要な職員たちの努力に基づいて私たちの運営を管理する。私たちのどんな幹部や他の重要な従業員の離職や利用不可能は、私たちの業務に実質的な悪影響を及ぼす可能性があります。

もし私たちが私たちの業務をエネルギー転換の影響に迅速かつ効果的に適応させることができなければ、私たちの財務状況と運営結果はマイナスの影響を受ける可能性がある。

グローバルエネルギー部門の主な化石燃料ベースのシステムから再生可能エネルギーシステムへの移行は,我々の顧客の支出レベルに影響を与える可能性がある。資本支出の減少により、私たちの業務分野の活動が減少し、私たちの業務にマイナスの長期的な影響を与える可能性があります。私たちの業務は変化する顧客選好と政府要求に適応する必要があるだろう。エネルギー転換が予想以上に早く発生したり、私たちが予想していなかった方法で発生したりすれば、私たちのサービスや製品の需要に悪影響を受ける可能性がある。また、エネルギー転換戦略が効果的に実施されていないか、または有効に実施されていないと考えられている場合、または投資家、銀行または機関融資者が化石燃料関連業界の会社から資金を移転した場合、資本や証券市場を獲得する機会は負の影響を受ける可能性がある。

フランクの業務を統合することはできなかった’SやLegacy ExProは会社に悪影響を及ぼす可能性があります’未来の結果です

合併前にFrank‘sとLegacy Exproは独立して運営されていた。2022年には、Frank‘sとLegacy ExProを合併した会社の仕事をほぼ完了しました。

合併の成功は、予想される収益とコスト節約を含め、レガシー会社の統合に成功する能力にある程度かかっている。合併後の我々の業務の統合は複雑で時間のかかる過程であり、2021年10月の合併完了後に開始され、現在も進行中である。もし私たちがこの過程で困難に直面した場合、合併の予想される利点は完全に達成できないかもしれないし、達成できないかもしれないし、達成するには予想よりも長い時間が必要かもしれないが、これは不確定な期間内に私たちに悪影響を及ぼすかもしれない。私たちが成功する保証はありませんし、予想される運営と財務規模、自由なキャッシュフローの増加、または会社の現在予想されている投資資本収益を向上させる保証もありません。

私たちはまた、会計と財務、資産管理、福祉、請求書、保健、安全と環境、人的資源、メンテナンス、マーケティング、給与、調達を含む、統合に関連する大量の費用を生成し、統合されなければならない多くのプロセス、政策、プログラム、業務、技術、システムに関連する。私たちはこれらのコストの大きさを評価し続け、私たちの業務を統合する際に追加的な意外なコストが生じる可能性がある。

会計や財務に関するリスク

顧客の信用リスクは損失を招く可能性がある。

私たちの顧客がエネルギー業界に集中することは、顧客が経済や業界の状況の長期的な変化のような影響を受ける可能性があるため、私たちの全体的な信用リスクの開放に影響を与える可能性がある。しかも、私たちがいるいくつかの管轄区域の法律は収集作業を困難にしたり時間をかけたりするかもしれない。私たちは私たちの顧客に対して持続的な信用評価を行い、通常私たちの貿易売掛金を支援するための担保を必要としません。潜在的な信用損失のために準備金を保留していますが、これらの準備金が不良債権の売掛金に対応するのに十分である保証はありませんし、私たちの売掛金損失が私たちの予想と一致することを保証することもできません。

さらに、財務的に困難に直面した顧客は、私たちの製品やサービスの購入を遅延させる可能性がある。この遅延は、最終的に全額支払っても、私たちが利用できる現金資源を減少させ、仕入先や金融機関から得られる信用に悪影響を及ぼす可能性がある。

私たちの循環信用スケジュール(RCF)を管理するプロトコルにおける制限は、私たちの業務、財務状況、運営結果、および 株価です。

私たちのRCFにおける運営および財務制限、および任意の将来の融資プロトコルは、将来の運営または資本需要に融資するか、または他の方法で私たちの業務活動を展開する能力を制限するかもしれません。これらは私たちと私たちの子会社が他のものを除いて、いくつかの債務を事前に返済し、配当金を支払ったり、株を買い戻す能力を制限している。また、我々のRCFには金融契約が含まれており、これらの契約を遵守しなければ、違約事件を招く可能性があり、治癒または違約を放棄しなければ、救済措置の行使が許可され、これは私たちの業務、運営結果、財務状況に実質的な悪影響を及ぼす可能性がある。さらに、私たちのRCF項の下のどの借金も変動金利である可能性があり、これは私たちを金利リスクに直面させるだろう。金利が引き続き上昇すれば、私たちの変動金利債務の債務超過義務は増加し、借金額が変わらなくても、私たちの純収益とキャッシュフローはそれに応じて減少するだろう。

法律や規制要件に関連するリスク

私たちの運営と私たちの顧客は’運営は様々な政府の法律法規によって制限されており、これらの法規は私たちのコストを増加させ、私たちのサービスと製品に対する需要を制限したり、私たちの運営を制限したりするかもしれません。

私たちの業務と私たちの顧客の業務は以下のような大きな影響を受ける可能性があります

| • |

油田作業、労働者の安全、環境と自然資源保護に関する連邦、州、地方、非米国の法律と法規 | |

| • |

これらの法律や法規の変化は |

|

| • |

このような法律法規の施行水準。 |

しかも、私たちは私たちのサービスと製品に対する石油と天然ガス産業の需要に依存している。この需要は税収変化、価格規制、その他の石油や天然ガス業界に関する法律法規の影響を受けている。例えば、経済やその他の政策的理由により、石油や天然ガスの探査·開発掘削を法律法規で制限することは、私たちのサービスや製品の需要を制限し、私たちの運営に悪影響を及ぼす可能性がある。そのほか、一部の非アメリカ国家は法規或いはやり方を採用し、石油賃貸契約を入札する時に本土の石油会社に優勢を与え、あるいは本土の会社に現在その会社と他の国際サービス会社が提供している油田サービスを提供することを要求する可能性がある。ある程度、これらの会社は私たちの顧客ではない、あるいは私たちは彼らと関係を発展させることができなくて、私たちの業務は影響を受けるかもしれません。私たちは私たちの未来の運営と収益がどの程度新しい法規、新しい法規、あるいは既存の法規の変化の影響を受ける可能性があるかを決定できない。

私たちの非米国業務と販売のため、私たちはまた、非米国の法律と法規の影響を受け、これらの法律と法規は、現地の請負業者の雇用を奨励または要求するか、または非米国の請負業者に特定の司法管轄区の市民を雇用することを要求したり、特定の司法管轄区域から物資を購入することを要求するかもしれない。もし私たちが適用される法律や法規を守らなければ、私たちの業務、財務状況、そして経営結果は不利な影響を受けるかもしれない

私たちの運営は環境と運営安全法律法規によって制限されており、これは私たちを大きなコストと責任に直面させるかもしれない

私たちの石油と天然ガス探査と生産顧客のアメリカと他の国での業務は厳しい連邦、州、現地の環境保護法律の要求に制約されています。このような要求は法律、法規、行政行動、そして様々な他の法的計画の形を取ることができる。第1部、第1項を参照。これらの事項のより多くの議論については、“ビジネス−環境および職業健康および安全規程”を参照されたい。これらの規制および他の規制措置、または任意の他の新しい環境法律および法規を遵守することは、私たちまたは私たちの顧客が設備やプロセスに新しいまたは修正された排出制御をインストールすることを要求することができ、より長い許可時間をもたらし、大幅に増加した資本または運営支出を発生させる可能性があり、これらのコストは高い可能性がある。さらに、私たちの顧客に影響を与える1つまたは複数のこれらの発展は、私たちの製品やサービスに対する需要を減少させる可能性があり、これは、私たちの業務、運営結果、および財務状況に実質的な悪影響を及ぼす可能性があります。

私たちの業務は、私たちが運営している国と掘削設備や運営、石油や天然ガス探査と開発、輸出入活動に関する様々な法律法規の悪影響を受ける可能性があります

管理機関は立法または条例を公布し、特定の地域での掘削を実質的に制限または禁止することができる。より厳格な安全と環境ガイドラインの発表、法規や掘削停止は掘削作業を撹乱、延期、または廃止し、掘削作業コストを増加させたり、掘削作業面積を減少させたりする可能性がある。法律を制定したり、他の政府の行動を制限したり、私たちが予想している作業区域での掘削を禁止したりすれば、私たちのサービスや製品への需要が減少する可能性があり、私たちの業務は実質的な悪影響を受ける可能性がある。

一部の外国政府はますます積極的に特許権と特許権を持つ会社の所有権、石油と天然ガス探査及び自国の石油と天然ガス工業の他の方面を管理し、制御し、入札に参加する現地含有量の要求を含む。多くの政府は、実際には、契約を現地請負業者に付与することを要求したり、外国請負業者に特定の司法管轄区域の市民を雇用したり、特定の司法管轄区から物資を購入することを要求したりする。このような接近は効率を低下させたり、現地の競争相手と入札契約をする時に不利な立場になる可能性がある。

しかも、貨物、サービス、そして技術の国境を越えた輸送は私たちを広範囲な貿易法律と法規の制約を受けさせた。私たちの輸出入活動は私たちが運営するすべての国で独特な税関法律と法規によって管理されています。また、多くの国はある商品、サービスと技術の輸出入を規制し、関連する輸出入記録と報告義務を規定した。各国政府はまた、特定の国、個人、および他の実体に対して経済制裁を実施し、これらの国、個人、および実体に関連する取引を制限または禁止することができる。私たちはアメリカの反ボイコット法の制約を受けている。米国や他の国でも時々ある国の商品に対して特別懲罰的関税制度が実施される可能性がある。

輸出入活動、記録と報告、輸出入規制と経済制裁に関する法律法規は複雑で変化が多い。これらの法律と法規は、私たちの運営に大きな影響を与える方法で公布、改正、強制執行、または解釈されるかもしれない。経済低迷は、収入を増加させる方法としての外国政府の法律法規の制定、実行、改正、または解釈の努力を増加させる可能性がある。私たちが輸入した材料は様々な理由で延期または拒否される可能性があり、その中のいくつかの原因は私たちの制御範囲内ではなく、既存の法律や規制制度を遵守できなかったことによる可能性がある。出荷が遅れたり出荷を拒否したりすると計画外運営が停止する可能性があります。これらの適用された法律および規制義務を遵守しないいかなる行為も、罰金、監禁、政府契約の剥奪、貨物の差し押さえ、輸出入特権の喪失などの刑事罰と民事制裁をもたらす可能性がある。

我々は、米国の“反海外腐敗法”や米国以外の国政府が公布した類似の法律を含む、商業行為に関する多くの複雑な法律の遵守を要求されている。

私たちは国際的に業務を展開し、いくつかの国で業務を展開しており、これらの国の腐敗の程度は通常透明な国際清廉指数に基づいて測定されている。私たちは、米国の“反海外腐敗法”(“FCPA”)、イギリス“2010年反賄賂法”、“国連反腐敗条約”を含む複雑な外国とアメリカの法律を遵守しなければならない。これらの法律は、業務を獲得または保留し、公的な身分で働く人に影響を与えるためのいくつかの活動に従事することを禁止している。私たちは、官僚、部族、または反乱組織の腐敗要求に直接または間接的に直面する可能性のある国や地域、または腐敗要約を期待したり、要求したりする民間エンティティで業務を展開し、将来的により多くの業務を展開する可能性がある。また,我々の多くの業務は,第三者を用いて業務を展開したり,反腐敗法により政府関係者とみなされている人とのインタラクションを要求している.したがって、私たちは、従業員、請負業者、または代理人が無許可に支払いをしたり、支払いまたは他の価値のあるものを提供したりするリスクに直面している。私たちの政策はこのような接近を禁止するためにコンプライアンス手続きを施行することだ。しかし、これらの保障措置および将来の改善があるにもかかわらず、私たちの従業員、請負業者、代理は、このような行為がアメリカ国内や海外で発生しているかどうかにかかわらず、私たちが責任を負う可能性のある行為に従事するかもしれません。私たちは、買収された会社が買収前または買収後に、私たちのコンプライアンス手続きを確立することができる前に発生したいかなる違反にも責任を負うことができます。さらに、“海外腐敗防止法”や反腐敗法のような制約を受けない非米国の競争相手は、このような法律で禁止されている方法で、これらの国で業務または他の優遇待遇を受けることができる可能性がある。これらの法律に違反する行為は, 我々の政策によって禁止されていても、厳しい刑事及び/又は民事制裁及びその他の処罰を招く可能性があり、我々の業務に実質的な悪影響を及ぼす可能性がある。実際にまたは告発された違反は、私たちの名声を損なう可能性があり、弁護コストが高く、私たちの業務能力を弱めるかもしれない。

私たちは西アフリカのある外国子会社の運営について内部調査を行い、“反海外腐敗法”、私たちの政策、その他の適用法に違反する可能性があることを含めて内部調査を行った。2016年6月、私たちは自発的に米国証券取引委員会と米司法省(DoJ)に私たちの内部審査の存在を開示した。米司法省は低下幅を提供しているが、会社と米国証券取引委員会が満足した民事クレーム和解を基準としている。私たちは米国証券取引委員会と可能な解決策を検討しており、これまでの議論過程によると、この問題の最終解決策には約800万ドルの民事罰金が含まれている可能性があると考えられる。この問題の最終的な解決は終わりに近づいていると考えられるが,いかなる民事罰金の金額も含めて,いかなる最終的な解決の時間や条項も保証されていない,あるいは解決が全く達成できない。和解が成立しなければ訴訟を引き起こす可能性があるため,これに関連する実際の損失は予想額を超える可能性があり,我々の財務状況,経営業績,キャッシュフローに重大な悪影響を及ぼす可能性がある。

米国財務省外国資産規制事務所が管理する法律や条例を含む貿易制裁や禁輸に関する法律や条例を遵守することは、私たちにもリスクをもたらす。私たちは、米国または他の国際貿易制裁を受けているいくつかの国またはいくつかの制裁された個人および実体に製品またはサービスを提供することができない。また、輸入活動、輸出記録保存と報告、輸出規制と経済制裁に関する法律や条例は複雑で変化している。適用される貿易関連法律や法規を遵守しないいかなる行為も、私たちの政策が禁止されていても、罰金、監禁、政府契約の剥奪、貨物の差し押さえ、輸出入特権の喪失などの刑事·民事処罰や制裁を招く可能性がある。私たちの政策は、適用される貿易制裁、輸出規制、その他の貿易に関する法律·法規の遵守に関する手続きを実行することです。しかし、これらの保障措置および将来の改善があるにもかかわらず、私たちの従業員、請負業者、代理は、このような行為がアメリカ国内や海外で発生しているかどうかにかかわらず、私たちが責任を負う可能性のある行為に従事するかもしれません。私たちは、買収された会社が買収前または買収後に、私たちのコンプライアンス手続きを確立することができる前に発生したいかなる違反にも責任を負うことができます。

温室効果ガスや気候変動立法や法規に関連する様々なリスクは、運営コストの増加や私たちのサービスへの需要減少につながる可能性があります。

気候変化の脅威は引き続きかなりの関心を集めている。既存の温室効果ガス排出を監視·制限し、このような将来の排出を制限または除去するために、国際、国、地域、州各レベルの政府レベルで多くの提案がなされ、継続される可能性がある。そのため,我々の業務は化石燃料の生産と加工および温室効果ガス排出に関する一連の規制,政治,訴訟,金融リスクの影響を受けている。第1部、第1項を参照。“企業-環境と職業健康と安全法規”、より多くの気候脅威と温室効果ガス排出制限に関する議論。新たなまたはより厳しい国際、連邦または州立法、法規または他の規制措置を実施することによって、石油および天然ガス産業の温室効果ガス排出に対してより厳しい基準を実施すること、または他の方法で石油および天然ガスを生産する可能性がある領域を制限することによって、コンプライアンスコストまたは化石燃料消費コストの増加を招く可能性があり、それによって石油および天然ガスの需要を減少させ、私たちのサービスおよび製品に対する需要を減少させる可能性がある。さらに、政治的、訴訟的、金融的リスクは、私たちの石油·天然ガス顧客が生産活動を制限またはキャンセルし、気候変動によるインフラ破損の責任、または彼らが経済的に運営し続ける能力を損なう可能性があり、これは私たちのサービスや製品に対する需要を減少させる可能性もある。これらの開発のうちの1つまたは複数は、私たちの業務、財務状況、および運営結果に実質的な悪影響を及ぼす可能性がある。

データ保護とプライバシー、データ保護、情報セキュリティに関連する法規は私たちのコストを増加させる可能性があり、私たちが遵守しなければ、罰金、制裁、または他の処罰を招く可能性があり、これは私たちの運営結果に実質的な悪影響を与え、私たちの名声に影響を与える可能性がある。

私たちが業務を展開している管轄区では、プライバシー、データ保護、情報セキュリティに関する法規を遵守しています。プライバシー、データ保護、情報セキュリティ法の解釈や適用に伴い、コンプライアンスコストが増加する可能性があり、特に適切なデータ保護やデータ転送機構が十分に確保されている場合には、特に適切なデータ保護やデータ転送機構が整備されている場合がある。

近年,米国と我々が業務を展開している異なる国では,プライバシー,データ保護,情報セキュリティ分野での規制法執行や訴訟活動が増加している.さらに、米国、EU、および私たちが業務を展開している他の司法管轄区の立法者および/または規制機関は、プライバシー、データ保護、情報セキュリティ法律を採用または改正することが増えており、これらの法律はコンプライアンスの不確実性をもたらす可能性があり、私たちのコストを増加させたり、私たちの業務に不利な方法で私たちの業務やり方を変えることを要求しているかもしれません。現在または将来のプライバシー、データ保護、および情報セキュリティ法律を遵守することは、当社の現在および計画中のプライバシー、データ保護、および情報セキュリティに関するやり方、および従業員情報の収集、使用、共有、保持、保護、および業務往来のある他の人との情報に大きな影響を与える可能性があります。プライバシー、データ保護、情報セキュリティ法を遵守しないことは、罰金、制裁、または他の処罰を招く可能性があり、これは、私たちの運営結果および全体の業務に実質的な悪影響を与え、私たちの名声に影響を与える可能性があります。例えば、EUの“一般データ保護条例2016/679”(以下、“GDPR”)は、任意の国の法律(例えば、イギリス“2018年データ保護法”)によって補完され、欧州データ保護委員会の拘束力のある指導によりさらに実施され、2018年5月25日に施行される。GDPRはEUデータ保護法の範囲をヨーロッパ経済圏の個人データを扱うすべての外国企業に拡大し、コンプライアンスへの行政罰金の導入を含むより厳しいデータ保護コンプライアンス制度を実施した, そして、任意の個人が“GDPR”第82条に基づいて経済的または非経済的損害賠償を請求する権利。私たちのビジネスはまた、任意の個人データの漏洩またはGDPR違反によって名声被害に直面する可能性があります。

私たちの普通株に関するリスクは

オランダの有限責任会社として、私たちの株主の権利は、米国司法管轄区域の法律によって管轄されている会社の株主権利とは異なる可能性がある

私たちはオランダの有限責任会社ですNaamloze Vennootschap)である。私たちの会社の事務は私たちの定款とオランダで登録された会社を管理する法律によって管轄されています。私たちの取締役会メンバーの株主権利と責任は、アメリカ司法管轄区域の法律によって管轄されている会社とは異なる可能性があります。

例えば、株主総会の決議は、デラウェア州会社で同等の決議を採択するのに必要な多数票とは異なる票で採択される可能性がある。株主は合法的な合併または分割を承認する権利があるが、オランダ法は、会社が合法的に合併または分割する際に支払われた対価格に異議を唱えたい会社株主の評価権を付与しない。

また、第三者がオランダの会社に責任がある場合、オランダの法律によると、株主は通常、会社を代表して訴訟を提起したり、自分の名義で訴訟を起こしたりして、普通株の価値の低下や価値の増加による損害を取り戻す権利がない。第三者の会社に対する責任原因も当該株主への直接侵害行為となり、かつ受けた損害が恒久的である場合にのみ、当該株主は自らを代表して当該第三者に訴訟を起こし、損害賠償を求める権利がある。オランダ民法はこのような訴訟を集団で提起する可能性を規定している。その定款の規定によると、財団又は協会の目標は、類似した利益を有する者の権利を保護し、集団行動をとることができる。集団行動は金銭損害賠償金の支払い命令を招くことはできないが、宣言的判決を招く可能性がある(歯に衣着せぬ声)は、例えば、一方の当事者に不正行為や受託責任違反があることを宣言する。当該財団又は協会と被告との和解(通常はこのような宣言的判決に基づいて)を許可し、損害に対する金銭賠償を規定する。オランダが指定した裁判所は,和解協定がすべての被害者側に拘束力を持つことを宣言することができ,これにより,被害者は裁判所が規定した期限内(少なくとも3カ月)に脱退を選択することができる。被害者個人も前項に規定した期限内に単独で民事損害賠償請求を提起することができる。

また、オランダ会社法のいくつかの条項は、ある会社の意思決定と取引の支配権を私たちの取締役会に集中させる効果がある。したがって、取締役会メンバーの訴訟に直面した場合、私たちの株式保有者は、私たちがアメリカに登録して設立された会社よりも自分の利益を保護することが難しいかもしれません。オランダ法は、私たちの取締役会がその職責を履行する際に、会社とその関連業務の利益で行動し、すべての場合、会社、私たちの株主、私たちの従業員、および他の利害関係者の利益を合理的かつ公平に考慮することを要求するであろう。その中のいくつかの株主の利益は私たちの株主の利益と異なるかもしれないし、私たちの株主の利益とは異なるかもしれない。

私たちの会社規約とオランダ会社法には買収を阻止する可能性のある条項が含まれている

私たちが改正して再記述した会社規約やオランダの法律に含まれている条項は、第三者が私たちを買収することを難しくするかもしれません。そうしても、私たちの株主に有利になるかもしれません。私たちの定款は様々な手続きや他の要求を規定しており、株主が特定の会社の行動を取りにくくなる可能性がある。その他の事項を除いて、これらの条文は、株主が書面の同意の下で行動することを規定していないため、すべての株主の行動は株主総会で行わなければならないと規定されている。

また、オランダ会社法と当社の定款によると、2022年年度株主総会は、2022年年次総会日から18ヶ月以内に、任意の合法的な目的のために普通株式を発行することを許可し、発行された株式の最大20%に達することができ、その中には、さらなる株主承認を必要とすることなく、防御的な目的が含まれている可能性がある。

これらの条項は単独または一緒に敵意の買収、わが社の支配権の変更、あるいは私たちの経営陣の変更を遅らせる可能性があります。

あなたは私たちまたは私たちのアメリカでのいくつかの幹部と役員に対する判決を得たり実行することが難しいかもしれません。オランダでもです

私たちはオランダ法に基づいて設立されていますので、私たちの普通株式所有者の権利と私たち取締役の民事責任は、オランダ法と私たちが改正し、再記述した組織規約の細則によって管轄されます。

米国とオランダの間に適用されていない条約規定が互いに民商事判決(仲裁裁決及び離婚法令を除く)を承認·執行している場合には、米国裁判所が下した判決は自動的にオランダ裁判所の承認を得ることはない。原則的に、オランダ裁判所はオランダで米国裁判所が下した判決をどの程度認めるかを自ら決定することができる。

上記の規定を損なうことなく、オランダの米国裁判所による判決を実行させるためには、当該判決に基づいてオランダ主管裁判所に関係当事者へのクレームを提出しなければならない。訴訟過程において,当該裁判所は,外国判決が上記の条件を満たしているかどうかを評価することを請求しなければならない。肯定的な場合には、裁判所は、当該事項の実質的な審査を免除するように命令することができる。この場合、裁判所は判決を受けた側に対する外国の判決を再確認する命令に限られる。そうでなければ、新しい実質的な検討が行われるだろう。

上記のすべての場合、私たちはオランダ裁判所が適用した以下の規則に注目している

| • |

選択された場合に関連するすべての他の要素は、法律が選択された国以外の国に位置し、当事者の選択が他の国の法律規定の適用を妨げるべきではなく、これらの条項は合意によって減損されてはならない |

| • |

裁判所の法律のすべてを圧倒する強制規定はまだ適用されている(どの法律を選択しても) |

| • |

取引伝票の発生に関する義務が履行または履行されなければならない国の法律では、これらの凌駕的な強制規定が契約の履行を非合法にすれば、強制を凌駕する効力を生じることができる |

| • |

いかなる管轄区域に適用される法律も明らかに公共政策に適合していない(開かれた秩序)である。 |

私たちが改訂し、再説明した会社定款によると、私たちの上級管理者と役員を賠償し、彼らに対するすべてのクレームと訴訟を避けることができますが、限られた例外は除外します。私たちが改正して再記述した組織規約によると、法律の許容範囲内で、私たち、私たちの任意の現職または前任取締役、上級管理者および従業員、ならびに任意の現職または前任株主間の権利および義務は、オランダの法律によって完全に管轄され、これらの権利または義務が上記の身分に関係なく、またはその身分によって生じない限り、オランダの裁判所の管轄権によって管轄される。米国裁判所が米国証券法に基づいて米国で提起された訴訟でこの条項を実行するかどうかが疑われているが、この条項はオランダ以外で得られた判決をオランダやオランダ法が適用された司法管轄地域の資産に対して承認し、実行することを困難にする可能性がある。免除が、私などの普通株を買収するいかなる者も拘束することを代表するとみなされる者が、証券法又は米国証券取引委員会の任意の規則及び規則の条件、規定又は条文を遵守することを放棄した場合、この免除は無効となる。

当社のある株主はある会社の行動に大きな影響を与える能力があります。

Oak Hill Advisors,L.P.に関連するエンティティおよびMosingファミリーメンバーおよびその制御のエンティティは、取締役の選挙、会社組織規約の任意の改正および合併および他の重大な会社取引の承認を含む、株主投票を必要とする事項の結果に大きな影響を与える可能性がある。彼らの会社への影響は、制御権の変更を遅延または阻止したり、他の株主の投票権や他の権利に悪影響を及ぼす可能性がある。また、オーク山顧問有限会社の連属実体は(I)2人の人をその指名者に指名して取締役会非執行役員とする権利があり、オーク山グループ(“取締役”指名協定参照)が発行済み株式総数の20%に相当する普通株を合計して保有し、(Ii)1人の人がその著名人のために非執行取締役として取締役会非執行役員に当選すれば、オーク山グループがすでに発行された普通株式総数の少なくとも10%(ただし20%未満)に相当する株式を共有すればよい。オーク山グループが発行済み株式総数の少なくとも10%に相当する普通株の共同保有を停止すると、オーク山コンサルタント会社は取締役会メンバーに指定する権利がない。また、モシンファミリーのメンバーは1人を有名人に指定し、取締役会非執行役員の選挙に参加する権利がある。モシンファミリーメンバーが発行済み株式総数の10%に等しい普通株式を共同所有しなくなった場合、モシンファミリーメンバーは取締役会メンバーとして取締役を指定する権利がない。最後にこれらの株主が将来的にすべてまたは大量の会社の普通株を売却すれば, 会社の普通株の市場価格はマイナス影響を受ける可能性がある。

税務関連のリスク

税法、条約または法規の変化、または私たちの納税申告書の審査によって生じる不利な結果は、私たちの財務業績に悪影響を及ぼす可能性があります

私たちの将来の有効税率はアメリカと国際税法、条約、規制の変化の悪影響を受けるかもしれない。税金法、条約、そして規制は非常に複雑で、解釈の影響を受けている。そのため、私たちが業務を経営している国や住んでいる国と国との間の税金法律、条約、法規が変化します。私たちの所得税費用は費用発生時の各国現行税法の解釈に基づいて計算されます。これらの税法、条約または法規、またはその解釈の変化は、私たちの世界的な収益の税費の大幅な上昇または実際の税率上昇をもたらす可能性がある。もしどの国が私たちの構造に基づいて私たちの所得税申告に挑戦することに成功した場合、あるいは私たちが実質的な税務紛争で敗訴すれば、私たちの世界的な収益に対する有効税率は大幅に増加する可能性があり、私たちの財務業績は実質的な悪影響を受けるかもしれない。

項目1 B未解決従業員意見

ない。

第二項です属性

私たちが運営する独自の設備や、外部のお客様に直接販売する製品を設計、製造、サービス支援するために、世界各地に複数の製造·サービス施設を設置しています。私たちは現在約60カ国と地域でサービスと製品を提供している。

次の表は、2022年12月31日までに私たちが所有またはレンタルしている材料施設を部門別に詳しく紹介しています。

|

|

レンタルや |

|

||

| 位置 | 持っている |

主/最も重要な用途 | ||

| 細分化された市場は |

||||

| ヒューストン、テキサス州 |

レンタルする |

会社事務室 |

||

| レイデン、イギリス |

レンタルする |

会社事務室 |

||

| スコットランドのアバディーン |

自有/レンタル |

地域運営、製造、工事、管理 |

||

| ルイジアナ州ラファット |

持っている |

地域運営、製造、工事、管理 |

||

| NLA |

||||

| ガイアナジョージタウン |

レンタルする |

地域業務 |

||

| マカエブラジル |

持っている |

地域業務と行政管理 |

||

| アルゼンチンのネウコン |

レンタルする |

地域業務 |

||

| ルイジアナ州ニューイベリア |

レンタルする |

地域業務 |

||

| Villahermosaメキシコ |

レンタルする |

地域業務 |

||

| ESSA |

||||

| オランダ、デンヘルド |

自有/レンタル | 地域業務と行政管理 |

||

| スタバンガーノルウェー |

レンタルする |

地域業務 |

||

| 中東と北アフリカ |

||||

| アル·Khobarサウジアラビア |

レンタルする |

地域業務 |

||

| ドバイ、アラブ首長国連邦 |

自有/レンタル |

地域業務と行政管理 |

||

| ハジー·メサウド(アルジェリア) |

レンタルする |

地域業務 |

||

| APAC |

||||

| マレーシアクアラルンプール |

レンタルする |

地域業務と行政管理 |

||

| マレーシアのラブアン |

レンタルする |

地域業務 |

||

| オーストラリアのパース |

レンタルする |

地域業務 |

私たちの最大の製造施設はスコットランドのアバディーンとルイジアナ州のラファットにあります。私たちの大部分のサービス設備はここで設計と製造されています。私たちは私たちが現在使用している施設が彼らの期待される用途に適していると信じている。

第三項です法律訴訟

第3項に関連する資料.法律訴訟は付記18に掲載されている“引受金とその他の事項“総合財務諸表まで。

第四項です炭鉱安全情報開示

適用されません。

第II部

五番目です登録者の市場’普通株·関連株主事項と発行者による株式証券の購入

市場情報

私たちの普通株はニューヨーク証券取引所で取引され、コードは“XPro”です。合併の前に、私たちの普通株はニューヨーク証券取引所で取引され、コードは“FI”です。

2023年2月21日、私たちは108,817,989株の普通株流通株があります。2023年2月21日現在,発行された普通株は約20名の記録保持者が保有している。実際の株主数は登録株主数よりも多い。

配当政策

将来の配当金の発表と配布は当社の取締役会が適宜決定し、将来の利益、一般財務状況、流動資金、資本要求、融資協定に含まれる制限及び一般業務状況に依存する。したがって、私たちが配当金を支払うという保証はない。

未登録持分販売 証券

2022年12月31日までの年間では、未登録株式証券は販売されておらず、Form 10-Q四半期報告や現在のForm 8-K報告書でこれらの証券を報告していません。

発行人が株式証券を購入する

2022年6月16日、取締役会は新たな株式買い戻し計画を承認し、この計画によると、2023年11月24日までに最大5,000万ドルの発行済み普通株(“株式買い戻し計画”)を買収する権利がある。株式買い戻し計画によると、公開市場で購入し、個人的に取引を交渉したり、他の方法で私たちの普通株の株を買い戻すことができます。株式買い戻し計画の使用は経営陣が適宜決定し、米国連邦証券法に適合している。株式買い戻しの時間と実数量(あれば)は、価格、会社要求、株式買い戻し計画に規定されている制限、一般商業や市場状況を含む様々な要因に依存する。株式買い戻し計画は特定の数の普通株を買い戻すことを要求していません。いつでも計画を修正、一時停止、または終了することができます。2022年6月にこの計画が始まってから現在までに110万株の普通株を買い戻し、総コストは約1300万ドルだった。以下は、2022年12月31日までの3ヶ月間の普通株式買い戻しの概要です

| 期間 |

総数 購入済み株式の割合(1) |

平均値 1株あたりの支払価格 |

総人数 購入株として 公開の一部 発表された計画や 番組(2) |

最大数字(または近似ドル値) またあるかもしれない株 根拠です 番組(2) |

||||||||||||

| 十月一日-十月三十一日 |

-- | $ | -- | -- | $ | 37,004,400 | ||||||||||

| 十一月一日-十一月三十日 |

-- | $ | -- | -- | $ | 37,004,400 | ||||||||||

| 十二月一日-十二月三十一日 |

-- | $ | -- | -- | $ | 37,004,400 | ||||||||||

| 合計する |

-- | $ | -- | -- | ||||||||||||

| 1) |

この表には、株式取引の源泉徴収税金要求を満たすために従業員が源泉徴収した株式は含まれていない。私たちはキャッシュレス決済を管理しており、キャッシュレス決済に関連する株を買い戻すことはありません。 |

| 2) |

私たちの取締役会は時々私たちの普通株を買い戻す計画を承認した。2022年12月31日現在、約3700万ドルのライセンスが買い戻しに使用されているが、我々の株主が普通株の買い戻しを許可していることは、2022年3月21日までに発行された普通株の約10%である |

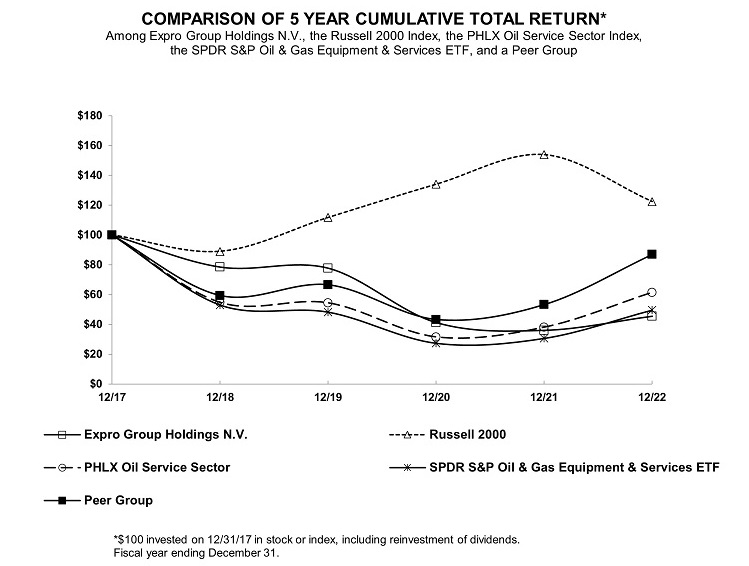

[パフォーマンスチャート]

以下の業績グラフは,我々の普通株の業績をラッセル2000指数,PHLX石油サービスプレート指数(“OSX”),SPDR標準プール石油と天然ガス設備およびサービスETF(“XES”)および経営陣が構築した同業グループと比較したものである。同業グループは以下の会社から構成されている:ベックヒューズ社、チャンピオンX社、コア実験室会社、Dril-Quip社、TechnipFMC plc、ハリバートン社、Helixエネルギーソリューショングループ、国家エネルギーサービス連合会社、NexTier油田ソリューション会社、海洋工程国際会社、11月会社とスレンベシェ有限会社。

以下の図では、私たちの普通株式保有者の累積総リターンをラッセル2000指数、OSX、XESと私たちの同業者の2017年12月31日から2022年12月31日までの累計総リターンと比較した。このグラフは、2017年12月31日現在、私たちの普通株の投資価値が100ドル、1指数(配当金の再投資を含む)あたりの投資価値が100ドルであり、2022年12月31日までの投資収益を追跡していると仮定している。本稿で述べた株主報酬は,必ずしも将来の業績を示唆しているとは限らない。

上述した業績グラフおよび関連情報は、“募集材料”または米国証券取引委員会によって“保存されている”とみなされてはならないし、引用によって特にそれを格納しない限り、参照によって将来証券法または取引法に基づいて提出される任意の文書に格納されてはならない。

第六項です保留されている

前向き陳述に関する警告説明

本10-K表は、1933年“証券法”(以下、“証券法”という。)第27 A条及び1934年の“証券取引法”(以下、“取引法”という。)第21 E条に示されるいくつかの“前向き陳述”を含む。前向きな陳述は、信念、期待、または意図を表現する陳述と、歴史的事実ではない陳述を含む。前向き表現には、私たちの将来の計画と目標に関する情報と、私たちの現在の以下の方面への期待が含まれています

| • |

私たちのビジネス戦略と成長の見通しは |

| • |

M&A後の統合 |

| • |

私たちのキャッシュフローと流動性は |

| • |

私たちの財務戦略、予算、予測、経営業績 |

|

• |

資本支出の額、性質、時間 |

| • |

資本支出の額、性質、時間 |

| • |

資本の獲得可能性と条件 |

| • |

顧客の探索、開発、生産活動 |

| • |

私たちの現在と未来の製品とサービスの市場は |

| • |

競争と政府法規 |

| • |

一般的な経済的および政治的条件は、政治的緊張、衝突、戦争(ウクライナでのロシアの持続的な戦争など)を含む。 |

これらの前向き表現は、一般に、すべての前向き表現がそのような識別語を含むわけではないが、“予想”、“信じ”、“推定”、“予想”、“目標”、“計画”、“計画”、“潜在”、“予測”、“プロジェクト”、“可能”、“展望”または将来のイベントまたは結果の不確実性を表す他の言葉を伴う。本10-K表の前向きな陳述は、本報告の発表日までの状況のみを代表しており、法的要件がない限り、これらの陳述を更新する義務は一切負いません。これらの陳述に過度に依存しないように注意します。展望性陳述は未来の業績の保証ではなく、リスクと不確定要素に関連する。このような展望的な陳述は私たちの現在の未来の事件に対する期待と仮定に基づいている。私たちの経営陣はこれらの予想と仮定は合理的だと思っているが、それら自体は重大な商業、経済、競争、規制とその他のリスク、意外と不確定要素の影響を受け、その大部分は予測が困難であり、多くは私たちのコントロール範囲を超えている。これらのリスク、意外、および不確定要素は含まれているが、これらに限定されない

| • |

世界の原油需要と原油価格に関する持続的な不確実性は、それに応じて国内の石油と天然ガス活動をさらに大幅に減少させる可能性があり、更に私たちの製品とサービスに対する需要のさらなる大幅な低下を招く可能性がある |

| • |

世界の流行病と流行病(新冠肺炎を含む)のため、アメリカと全世界は感染率の回復による制限の再実施の不確実性を含む様々な商業と経済活動の余剰制限の範囲と持続時間の不確定性を含む |

| • |

米国や他の国の経済回復や景気減速や衰退の時間、速度、程度の不確実性は、逆に原油の需要に影響を与え、私たちが提供する製品やサービスの需要、および私たちが得ることができるビジネス機会に影響を与える可能性がある |

| • |

現行と未来の法律、裁決、政府規則、会計基準と報告書、および関連解釈の影響 |

| • |

私たちのオフショア事業に関連する独特のリスクは |

| • |

私たちの国際業務における政治、経済、規制の不確実性は、オペックと非オペック国家が取った行動が生産量レベルとその影響に与える影響を含む |

| • |

私たちは新しい技術と製品を開発する能力 |

| • |

知的財産権を保護する能力は |

| • |

重要な従業員と他の合格した人材を吸引、育成、維持する能力 |

| • |

作業安全法律法規 |

| • |

国際貿易法と制裁 |

| • |

悪天候条件と自然災害、その他の運営中断(爆発、火災、天気関連事件、機械故障、計画外停止、労働力困難、輸送中断、漏洩、漏洩などの環境リスクを含む) |

| • |

政策や法規の変化 |

| • |

世界のエネルギー部門は化石ベースのエネルギー生産と消費システムからより多くの再生可能エネルギーへの移行の全体的な時間とレベル |

| • |

我々のESG表現および現在および将来のESG報告要求に対する見方;および |

| • |

合併完了後に予想される協同効果の統合と実現面の不確実性。 |

これら及び他の我々の経営結果及び業績に影響を及ぼす可能性のある重要な要素は、本10−K表の(I)第1部1 A項“リスク要因”及び第2部の第7項“経営陣の財務状況及び経営結果の検討及び分析”及び本10−K表の他の部分に記載されており、(Ii)米国証券取引委員会に時々提出されている他の報告及び文書、並びに(Iii)我々が時々発表する他の公告。上記の文書または本10~Kテーブルに記載された1つまたは複数のリスクまたは不確定要因が発生した場合、または基本的な仮定が正しくないことが証明された場合、我々の実際の結果、業績、業績、または計画は、任意の前向き陳述において明示的または示唆された結果、業績、業績、または計画と大きく異なる可能性がある。本10-K表中のすべてのこのような前向き陳述は,本節の警告的陳述からそのすべてを明示的に限定する.

第七項管理する’財務状況と経営成果に関する検討と分析

以下、我々の財務状況と経営成果の討論と分析は、第二部第八項に掲げる総合財務諸表とその関連付記を結合して読むべきである“財務諸表と補足データ”本テーブルの格子10-Kに含まれる.

この部分には経営陣に基づく前向きな陳述が含まれている’現在、私たちの業務と運営に対する期待、推定と予測は、リスクと不確定要素に関連している。タイトルの部分記述の要素を含む様々な要素のため、私たちの実際の結果はこのような前向き陳述の現在の予想と表現の結果とは大きく異なる可能性がある“前向きな陳述についての警告説明は”第1部1 A項“リスク要因”この表10-Kの他の場所にあります

本表格10−Kのこの部分では,2022年と2021年の項目,および2022年と2021年の間の年次比較を一般的に検討している。本テーブル10−Kに含まれていない2020年プロジェクトの検討および2021年と2020年の年度比較は“管理する’財務状況と経営成果に関する検討と分析”第2部では、会社が2021年12月31日までの年次報告Form 10−Kの第7項を実施している。

別の説明がない限り,本条項への引用“フランク’s” フランクのことだ’S International N.V.,合併前の報告実体,“伝統的なExperio”当社が買収した実体Expro Group Holdings International Limited、および“ExPro、” ♪the the the“会社は、” “私たちは、” “私たちの、”そして“アメリカです。”Expro Group Holdings N.V.を参照してください。合併完了後、文脈が別に要求されない限り、フランク’合併が完了する前に。

業務の概要

油井ライフサイクル全体で顧客にサービスを提供するために、私たちはリードしているエネルギーサービス提供者であり、コスト効果のある革新的な解決策を提供し、一流と考えられる安全とサービスの質を提供します。同社の広範な能力組み合わせは油井建設、井流管理、海底油井通路及び油井介入と完全性解決方案をカバーしている。

私たちの歴史は1938年にさかのぼり、私たちは約7600人の従業員を持って、約60カ国と地区のリード的な探査と生産会社にサービスと解決策を提供します。

我々の広範な製品とサービスの組み合わせは、探査から廃棄までの油井のライフサイクル全体の生産量と採収率を向上させることを目的としている

| 井戸を建てて工事をする |

| • |

我々の建井製品とサービスは顧客の新井筒掘削、井筒完井と重完井、及び井筒の閉塞と廃棄の要求をサポートしている。特に,掘削,下管サービス,固井と管材の面で先進的な技術解決策を提供している。著者らは革新に集中し、掘削プラットフォームの技術効率を最適化し、油管を処理·設置する新しい方法を開発し、油井の完全性リスクを低減し、油井建設を引き続き推進した。 |

| 良好な管理 |

| 私たちの油井管理サービスは井流管理、海底油井アクセス及び油井介入と完全性サービスを含みます |

| • |

井流管理:私たちは価値のある油井と貯蔵層データを収集し、特に井場の安全と環境影響に注目している。我々は全世界の全面的な井戸流管理システムを提供し、新油田探査と評価段階の安全生産、油井炭化水素の測定とサンプリング、新油井の操業前の排液と整理、及び油井生産期間のオンラインテストに用いられる。初期生産施設も提供していますESは加速しますこれらの技術には,生産;以前油層内にロックされていた生産量を実現することにより,油層の採収率を向上させる一括増産措置;および油井流量および他の特性をモニタリング·測定する計量および他の油井モニタリング技術がある。 |

| • |

海底油井通路:35年を超える経験により、私たちは様々な用途に適した海底油井通路解決方案を提供し、私たちの技術は安全な油井通路を確保し、油井の全ライフサイクルの中で生産を最適化することを目的としている。著者らは探査と評価、開発、干与と廃棄に最も信頼性があり、最も効率的かつ最も費用効果があると考えられる海底油井アクセスシステムを提供し、一連の標準とカスタマイズされた海底試験樹の総構成、プラットフォーム配置の干渉隔水管システムと船舶配備の導線が水を通過する無隔水管井干与システムを含む。私たちはまたシステム統合とプロジェクト管理サービスを提供する。 |

| • |

油井介入と完全性:著者らは油井介入解決方案を提供し、油井データを獲得と解釈し、井筒の完全性を確保し、生産量を高める。著者らの広範な機械とスリーブロープ設備以外に、著者らは最近一連のコスト効果のある革新的な油井干与サービスを発売し、井の目の向上、洗浄と化学処理のための軽量、小敷地面積のCoilHose解決方案;井筒環空流体処理のためのOctopoda;及び自主油井干与解決方案GALEAを含む。我々はまた,非侵襲的計測技術とダム監視のための無線遠隔測定システムを含む他のいくつかの独自の技術能力を持っている。 |

我々はグローバル業務を経営しており、国家石油会社(“NOC”)、国際石油会社(“IOC”)、独立探査·生産会社(“独立会社”)とサービスパートナーを含む多元化と相対的に安定した顧客基盤を持っている。私たちは世界の多くの最大の国家オリンピック委員会と国際オリンピック委員会と強固な関係を維持しており、その中のいくつかはすでに私たちの数十年間の顧客です。私たちは私たちの顧客に最大の価値を提供するために安全で持続可能に努力している。

私たちは地理的位置に基づいて私たちの業務を組織して管理する。我々の報告構造と管理チームが使用する重要な財務情報は、(I)NLA、(Ii)ESSA、(Iii)MENAおよび(Iv)APACの4つの運営部門を中心に組織されている。

どうやって私たちの収入を作るか

我々の収入は主に全世界の事業者に油井建設、井流管理、海底油井アクセス及び油井介入と完全性方面のサービスを提供することから来ている。私たちの収入には設備サービス料、人件費、運行費と消耗品が含まれています。私たちのいくつかの契約は、人員や設備を動員するコスト、プロジェクトに関連する顧客固有のエンジニアリングコストなど、成果を追加的に渡す費用を受け取ることを可能にします。私たちの顧客を代表して製品とサービスを購入しますこれらのサービスは第三者によって提供され、私たちは値上げまたは総合サービス契約に関連する方法で補償を受けることができる。私たちはまた、特定の顧客の関連する運営と維持手配に関連する設備を設計、製造、販売します。しかも、私たちは特定の油井建築製品を販売することで収入を得る。

2022年12月31日までの1年間で,我々の収入の約79%は米国以外の地域からであり,約70%の収入は海上石油や天然ガス運営に関する活動に由来している。私たちの収入の約70%は、掘削および完了に関連する活動に関連するサービスから来ており、これらの活動は、通常、顧客の資本支出によって資金を提供し、私たちの収入の約30%は、生産最適化に関連する活動から来ており、これらの活動は、通常、資本支出ではなく顧客の運営支出によって資金を提供する。

石油と天然ガスの市場状況と価格

ウクライナでの新冠肺炎の流行とロシアの戦争の影響を受けて、2022年度に市場は積極的な回復の兆しを見せている。多くの市場要因があり、私たちの業務に影響を与え続ける可能性があります

| • |

エネルギーサービス市場と我々の業務は石油価格に大きく依存し,天然ガスの地域価格に小さく依存しており,いずれも市場需給によって駆動されている。石油と天然ガス価格の変化は顧客の探査と評価、開発、生産と廃棄活動への支出意欲に影響を与えた。石油と天然ガス価格変化がこれらの活動に与える影響程度は地理区域、顧客タイプ、活動タイプと個別プロジェクトの財務リターンによって大きく異なる。このような不確定な業界の将来性に対応するために、サービス提供コストを低減し、生産性を向上させ、収益性を改善するために、追加のコスト節約機会を評価し続けているが、安全、サービスの質、および革新に対する私たちの約束は依然として揺るぎない。 |

| • |

2022年の石油需要は2021年を超え、2023年の液体需要は2019年の水準に近づくと予想される。ブレント原油価格は2022年第4四半期に変動を維持し、需要増加の鈍化と政府の通貨政策の引き締めにより、ブレント原油の平均価格は下落したが、世界の石油在庫の低下、最新の制裁ロシアの影響をめぐる不確定性、およびオペック+加盟国の生産制限の継続によって相殺された。2023年2月、EU禁輸とロシア石油1バレル60ドルの価格上限が発効した後、ロシアは1月の生産量の5%に相当する3月に50万バレル/日を減産すると発表した。 |

| • |

新埋蔵量が長年投資不足になった後、Exproと他のエネルギーサービス会社は、事業者は2023年以降に探査と開発活動レベルを高め、同時に財政規律を維持すると予想している。 |

| • |

北海、サハラは南アフリカと中東、北アフリカで天然ガス生産や関連資産開発に関する活動が加速しているが、これはロシアの天然ガス供給不足と、欧州が天然ガス供給を多様化し、長期的に見てロシアパイプライン天然ガス供給への依存を減少させるためである。 |

| • |

異なる地理市場や活動タイプの成長は一致しないと予想されるが、国際と深水活動は2023年以降も改善されると予想される。また,褐色地や増産および油田開発プロジェクトに関するサービス需要が増加していくことが予想される。また,特に天然ガスや液化天然ガス(“液化天然ガス”)の発展を支援する上で,早期生産施設への需要が増加することが予想される。 |

| • |

クリーンエネルギー転換の勢いは持続的に増強されている。しかし,炭化水素はより持続可能なエネルギー資源への移行過程において重要な役割を果たし続けることが予想され,特に天然ガスは重要な移行燃料として低炭素発電の構造的源となる可能性がある。また,エネルギーサービス部門の既存の専門知識と将来の革新は,排出削減にも効率化にも重要であると考えられる。我々は炭素捕獲と封じ込めの初期段階で活躍しており,地熱やフレア削減分野で専門的な知識と成熟した業務を有している。我々は、顧客運営の持続可能性を向上させるための技術開発を継続し、デジタル転換イニシアティブとともに、顧客のビジネス·環境イニシアティブを継続的に支援できるようになると予想される。業界の変化に伴い、私たちは私たちの顧客が重要なエネルギー転換問題を解決するために適応し、支援するために、私たちの方法を発展させ続けている。 |

| • |

主催国の現地コンテンツへの期待を高めることはもう一つの長年の傾向であり、近年さらに勢いが強まっている。現地の能力と国内人員の発展に取り組み、国際スタッフへの依存を減らし、顧客の持続的な業務においてサービスを継続し、大流行に関連する旅行制限に関するいくつかの業務課題を軽減することができるようにした。 |

展望

原油価格の変動にもかかわらず、需要は引き続き改善され、石油需要は2023年初めに大流行前の水準に回復することが予想される。米国エネルギー情報庁(EIA)は、世界の液体消費量は2022年の1日平均9940万バレルから2023年の1.05億バレル/日(2019年の消費水準に近い)に増加し、2024年にはさらに1.022億バレル/日に上昇すると予測している。EIAは,OPEC+生産量は2023年に引き続き増加し,2022年よりさらに80万バレル/日,2024年には平均2950万バレル/日と予想している。オペック+生産量の増加および2023年の米国石油生産量の増加(2023年には1240万バレル/日、2024年には1280万バレル/日に増加し、米国記録以来最高の年平均原油生産量を上回る見通し)は、2023年の世界石油在庫全体の増加につながると予想される。そこで,EIAはブレント原油スポット価格の予測を第3四半期の予測から2023年の平均1バレル83ドルと2024年の1バレル78ドルに引き下げ,2022年の平均価格は1バレル101ドルとした。EIAの第3四半期の予測は2022年の平均は1バレル102ドル、2023年は1バレル95ドルであるため、EIAは原油価格が安定し、価格ピークがさらに低くなると予測することが増えている。

石油市場の見通しが改善されたほか、世界の天然ガス価格は依然として高止まりしており、欧州の持続的な経済活動とエネルギー安全懸念がロシアのパイプライン天然ガスに代わる液化天然ガスの持続的な強い需要を推進しているためである。世界の天然ガス需要は2022年の高値から低下するが、原因は電力と工業部門の国内消費が減少し、液化天然ガス輸出は相対的に横ばいであり、2023年の価格さらなる上昇圧力を制限しているからである。

EIAはHenry Hubスポット価格を2023年に100万英熱単位(MMBtu)あたり4.90ドルに低下させ,2022年の6.42 MMBtuより25%近く低下させ,2024年には4.80ドル/MMBtuに低下すると予想しており,天然ガス生産量がLNG輸出能力の増加によるLNG輸出増加を超えているためである。Rystadは、2023年の欧州とアジアの液化天然ガススポット価格はそれぞれ約32.0ドル/MMBtuと30.0ドル/MMBtuであり、これまでの予測を下回っており、記録的な強力な液化天然ガス供給が貯蔵建設を推進したため、2023年に市場が相対的に疲弊することを示していると予測している。しかし、2023年の市場は確かに緊張しており、ロシアの天然ガスと液化天然ガスの輸出がさらに減少し、北半球の寒波および中国需要の回復により、市場には上りリスクが存在する。

2023年の見通しは、探査と生産支出が引き続き回復し、投資は大流行前のレベルに達すると予想され、近海の大陸棚活動は増加を維持することを示しており、これは主にラテンアメリカ、アメリカの陸地市場主導のシェール/緻密油、サウジアラビア、アラブ首長国連邦、カタールを含む中東地域への生産能力増加への重大な投資のおかげであり、ロシアの天然ガス供給の低下を相殺する。

したがって、2023年までに、私たちのサービスと解決策に対する需要は引き続き積極的な傾向にあると予想される。以下にSpears and Associates,Inc.のデータに基づき,我々の報告部門別に提供した2023年展望を示す.

NLA:北米では2023年には約12%の増加が予想され,810個のアクティブドリルと21,900個を超える新油井があり,これも2022年より6%増加することを支持する。北米陸上活発掘削機は約792個,近海活発掘削機は18個,活発近海掘削プラットフォーム2022個より20%増加すると予想される。最近の成長速度が鈍化しているのは、油田インフレの激化と、事業者が余分な現金を投資家に還元したり、現金を使って財務レバーを下げたい財政規律が最も可能性があるからだ。ラテンアメリカでは,アルゼンチンとメキシコの持続的な回復により,2023年の掘削活動は19%増加し,202個の活発な掘削機と約2,700個の新井に達すると予想され,この2カ国の掘削活動はこの地域で最も高い。ブラジルとメキシコの推進により、ラテンアメリカの海上掘削活動は13%増加し、44の活発な掘削機と280の油井に増加する見通しだが、ガイアナの海上掘削活動も活発になると予想されている。

ESSA:2023年の欧州掘削には平均84個のアクティブ掘削機(14%増)が予定されており、約775本の新井がある。2023年に近海掘削は9%増加し、平均35の掘削プラットフォームと425の新油井を持つと予想される。エネルギー安全への懸念や、欧州政策立案者がロシアの石油や天然ガス輸入への依存を減らすことを望んでいるため、依然として北海事業や既存資産の生産最適化に注目されており、これらはExproの専門知識の核心分野である。サハラ以南のアフリカでは、掘削活動は2023年に12%に躍進し、平均129個の活発な掘削機に達し、1000以上の新井を掘削する予定だ。サハラ以南アフリカ地域の成長はオフショア活動によって推進され,2023年には16%の増加と,いくつかの大型オフショアプロジェクトの開発計画の進展が予想される。しかも、ナミビアの探査活動も進展している。欧州の非ロシア輸入天然ガス需要とアフリカ自身の天然ガス需要上昇に後押しされて、新たな天然ガスと液化天然ガスプロジェクトは今後10年でアフリカの天然ガス生産量を記録的なレベルに押し上げる見通しだ。

中東と北アフリカ:中東と北アフリカでは、掘削活動は2023年に大幅に増加すると予想され(26%)、平均356個の活発な掘削機に達し、サウジアラビアはいくつかの大型油田拡張計画を通じて石油の日増しに増加する需要を満たすことを求めているため、3100を超える新井を掘削する。アブダビ、カタール、そしてイラクもまた生産能力を向上させる計画だ。また、油田開発と生産最適化や生産量向上プロジェクトをより重視し、生産性(例えばサウジアラビア、イラク、カタール)を向上させることも、将来の積極的な活動の将来性を高めている。

アジア太平洋地域:2023年、アジア太平洋地域の掘削活動は11%増加する予定で、189個のアクティブ掘削機が約2500本の新井を掘削する。オフショア活動は20%増加し、平均49の掘削プラットフォームに達し、成長は主にインド、インドネシア、マレーシア、タイに集中すると予想される。また,炭素捕獲,利用,封印プロジェクトへの興味が高まっており,タイやインドネシア,オーストラリア,マレーシアがこれらのプロジェクトを調査する機会を得ている。増産、油井介入と油井廃棄活動も勢いを強めている。

私たちの運営をどのように評価するか

私たちは多くの財務と運営指標を使用して、収入、調整後のEBITDA、調整後の運営キャッシュフローと現金変換を含む私たちの業務表現を定期的に分析し、評価します。

収入:私たちは運営部門と能力分野の実際の月収を私たちの毎月の内部予測と比較することで私たちの業績を分析します。著者らの収入は主に油井建設、井流管理、海底油井通路及び油井介入と完全性解決方案から来ている。

調整後のEBITDA:私たちは調整後のEBITDAを用いて私たちの財務業績を定期的に評価します。我々の経営陣は、調整後のEBITDAは、我々のコア経営活動とは無関係な非現金費用や他の取引を排除し、コア業務の傾向や業績をより有意義に分析することを可能にするため、有用な財務業績測定基準であると考えている。

調整後の運営キャッシュフロー:我々は定期的に運営調整後のキャッシュフローを用いて我々の運営キャッシュフロー表現を評価する.私たちの経営陣は、調整後の運営キャッシュフローは、私たちのコア運営活動とは関係のない特別な支払い、利息支払い、非現金費用を含まないため、会社の運営現金表現を評価する有用なツールであると信じており、私たちのコア運営の傾向と業績をより意味のある分析を可能にしている。

現金変換:私たちは、現金変換を用いて運営から発生する現金の効率を定期的に評価し、運営中の調整後の現金フローが調整後EBITDAの割合を測定するための有用なツールを提供する。

調整後のEBITDA,調整後の運営キャッシュフロー,キャッシュ変換はいずれも非GAAP財務指標であった。“非GAAP財務測定基準”と題する章を参照して、調整後のEBITDAと純損失の入金を理解してください。これはGAAP計算と列報による最も直接比較可能な財務業績指標、及びGAAP計算と列報による調整後の経営活動の現金流量と純現金の入金であり、これはGAAP計算と列報による最も直接比較可能な流動資金指標である。

幹部の概要

2022年12月31日までの年度と2021年12月31日現在の年度との比較

私たちの財務業績と他の重要な発展のいくつかのハイライトは:

| • |

2022年12月31日までの年度収入は4兆536億ドル増加し、54.9%増の12億794億ドルに達したが、2021年12月31日までの年度収入は8.258億ドルだった。増加した総額のうち、3.857億ドルは油井建設収入の増加であり、合併の年間影響を反映している(一方、前年は2021年最後の四半期しかない)。その他の増加は顧客活動の増加による油井管理収入の増加によるものである。2022年12月31日までの1年間、私たちすべての地理的位置に基づく運営部門の活動と収入も増加した。私たちの部門の収入は次の“営業部門業績”というタイトルで個別に議論されます |

| • |

2022年12月31日までの年度純損失は2010万ドルであったが,2021年12月31日までの年度純損失は1兆319億ドルであったと報告した。純損失の全体的な減少は主に収入増加と調整後のEBITDAによるものであり,これは2022年12月31日までの1年間に合併,合併に関する協同効果や活動増加の影響により,株による報酬支出が3570万ドル減少し,合併·統合支出が3400万ドル減少したためである。これらの改善部分は,今年度1つの大型海底プロジェクトで発生した2,770万ドルの起動と試運転コストおよび2022年12月31日までの年間税収支出の2,500万ドルの増加によって相殺された。 |

| • |

2022年12月31日までの年度,調整後のEBITDAは8030万ドル増加し,63.8%増加し,2021年12月31日現在の1兆259億ドルから2.062億ドルに増加した。調整後のEBITDAの全体的な増加は,合併·合併に関する協同効果および2022年12月31日までの年次活動増加の影響であるが,2022年の大型海底プロジェクトの起動とデバッグコスト部分はこの影響を相殺している。2022年12月31日までの年度内に調整されたEBITDA利益率は16.1%に増加したが、2021年12月31日までの年度は15.3%であり、これは有利な製品組み合わせと合併関連協同効果による比較的に低い支持コストによるものであるが、今期内の大型海底プロジェクトの起動及び試運転コストは上述の利益率を部分的に相殺した。2022年12月31日までの年度内のこのような起動とデバッグコストは2,770万ドルを含まず,調整後EBITDAは2.339億ドル,調整後EBITDA利益率は18.3%となる。 |

| • |

2022年12月31日までの1年間で、経営活動が提供した純現金は8020万ドルだったが、2021年12月31日までの年間1610万ドルだった。2022年12月31日までに,経営活動が提供する現金純額が6,410万ドル増加したのは,主に調整EBITDAが8,030万ドル増加し(上記の起動や試運転コストがあるにもかかわらず),合併に関連する合併·統合支出が980万ドル減少し,解散費やその他の支出が410万ドル減少したが,運営資金の不利な変動により1,590万ドルおよび納税が1,300万ドル増加して部分的に相殺されたためである。2022年12月31日までの年度の調整後の運営キャッシュフローと現金変換はそれぞれ1.153億ドルと55.9%だったのに対し、2021年12月31日までの年度はそれぞれ6530万ドルと51.9%だった。 |

2022年12月31日と2022年9月30日までの3ヶ月間の未監査財務情報精選

細分化市場を運営した結果

次の表は、2022年12月31日と2022年9月30日までの3ヶ月間の部門別収入と部門別収入が総収入に占める割合を示している

3か月まで |

パーセント |

|||||||||||||||

(単位:千) |

2022年12月31日 |

2022年9月30日 |

2022年12月31日 |

2022年9月30日 |

||||||||||||

NLA |

$ | 131,684 | $ | 134,574 | 37.5 | % | 40.2 | % | ||||||||

ESSA |

117,344 | 99,809 | 33.4 | % | 29.9 | % | ||||||||||

中東と北アフリカ |

55,387 | 50,030 | 15.8 | % | 15.0 | % | ||||||||||

APAC |

46,551 | 49,938 | 13.3 | % | 14.9 | % | ||||||||||

総収入 |

$ | 350,966 | $ | 334,351 | 100.0 | % | 100.0 | % | ||||||||

次の表に,2022年12月31日と2022年9月30日までの3カ月間の部門EBITDAと部門EBITDAの総収入に占める割合(“部門EBITDA利益率”)および所得税前収益(損失)との入金を示す

3か月まで |

部門EBITDA利益率 |

|||||||||||||||

(単位:千) |

2022年12月31日 |

2022年9月30日 |

2022年12月31日 |

2022年9月30日 |

||||||||||||

NLA |

$ | 35,153 | $ | 39,743 | 26.7 | % | 29.5 | % | ||||||||

ESSA |

30,179 | 17,760 | 25.7 | % | 17.8 | % | ||||||||||

中東と北アフリカ |

19,433 | 14,667 | 35.1 | % | 29.3 | % | ||||||||||

APAC |

3,673 | (8,617 | ) | 7.9 | % | -17.3 | % | |||||||||

部門合計EBITDA |

$ | 88,438 | $ | 63,553 | 25.2 | % | 19.0 | % | ||||||||

企業コスト |

(23,954 | ) | (18,849 | ) | ||||||||||||

合営企業の収入における権益 |

5,590 | 3,510 | ||||||||||||||

減価償却および償却費用 |

(34,538 | ) | (34,825 | ) | ||||||||||||

費用を合併統合する |

(4,996 | ) | (1,629 | ) | ||||||||||||

解散費とその他の費用 |

(2,411 | ) | (3,242 | ) | ||||||||||||

株に基づく報酬費用 |

(3,554 | ) | (4,684 | ) | ||||||||||||

為替損益 |

2,044 | (7,957 | ) | |||||||||||||

その他の収入、純額 |

1,477 | 432 | ||||||||||||||

利子と財務(費用)収入,純額 |

(3,468 | ) | 1,502 | |||||||||||||

所得税前収入 |

$ | 24,628 | $ | (2,189 | ) | |||||||||||

現在の四半期 2022年12月31日 2022年9月30日までの四半期と比較すると

NLA

2022年12月31日までの3カ月間のNLA部門の収入は1兆317億ドルで、2022年9月30日までの3カ月の1兆346億ドルに比べて290万ドル減少し、減少幅は2.1%だった。この低下は主にメキシコと米国の油井管理サービス収入の低下によるものであるが,顧客活動の増加によるメキシコ湾油井建設サービス収入増加の影響を部分的に相殺している。

NLA部門のEBITDAは2022年12月31日までの3カ月間で3520万ドルで収入の26.7%を占めているが,2022年9月30日までの3カ月は3970万ドルで収入の29.5%を占めている。支部EBITDAが450万ドル減少したのは,業務活動が減少したためであり,支部EBITDA利益率が減少したのは,2022年12月31日までの3カ月間の製品組合せがあまり有利ではなかったためである。

ESSA

ESSA部門の収入は2022年12月31日までの3カ月間で1億173億ドルで、2022年9月30日までの3カ月の9980万ドルより1750万ドル増加し、17.6%増加した。収入の増加は主にコンゴの新規契約の井戸流管理収入の増加と,イギリスの顧客活動の増加によるものである。

2022年12月31日までの3カ月間、ESSA部門の支部EBITDAは3020万ドルで、収入の25.7%を占め、1240万ドル増加し、収入の69.9%を占めたが、2022年9月30日までの3カ月は1780万ドルで、収入の17.8%を占めた。支部EBITDAと支部EBITDA利益率の増加は,主に2022年12月31日までの3カ月間の活動レベルの向上と活動組み合わせの方が有利であるためである。

中東と北アフリカ

2022年12月31日までの3カ月間の中東·北アフリカ業務の収入は5540万ドルで、2022年9月30日までの3カ月の5000万ドルに比べて540万ドル増加し、10.7%増加した。収入増加の原因はアルジェリアとサウジアラブ王国の油井流量管理サービス収入の増加である。

2022年12月31日までの3ヶ月間、中東·北アフリカ地域の支部EBITDAは1,940万ドル、あるいは収入の35.1%で、2022年9月30日までの3ヶ月の1,470万ドル、あるいは収入の29.3%より470万ドル、あるいは収入の32.5%増加した。支部EBITDAと支部EBITDA利益率の増加は,主に2022年12月31日までの3カ月間の活動増加と活動組み合わせの方が有利であるためである。

APAC

2022年12月31日までの3カ月間のアジア太平洋地域部門の収入は4660万ドルで、2022年9月30日までの3カ月の4990万ドルに比べて330万ドル減少し、減少幅は6.8%だった。収入減少の主な原因はオーストラリアとマレーシアの海底油井アクセス収入の減少だ。

2022年12月31日までの3カ月間のアジア太平洋地域部門のEBITDAは370万ドルで、収入の7.9%を占め、2022年9月30日までの3カ月の(860万ドル)や収入の17.3%に比べて1230万ドル増加した。支部EBITDAの増加(収入低下にもかかわらず)は,主に2022年9月30日までの3カ月に比べて,2022年12月31日の3カ月間の大型海底プロジェクトの起動とデバッグコストが低いためである。2022年12月31日と2022年9月30日までの3ヶ月間の起動とデバッグコストはそれぞれ480万ドルと1680万ドルであり、2022年12月31日と2022年9月30日までの3ヶ月間の支部EBITDAはそれぞれ850万ドルと810万ドルとなり、支部EBITDA利益率はそれぞれ18.2%と16.3%となる。

非公認会計原則 財務措置

表10−Kには,調整後EBITDA,調整後EBITDA利益率,調整後の運営キャッシュフローとキャッシュ変換の非GAAP財務指標が含まれている。我々は調整後のEBITDAに純損失の台帳を提供し、純損失は公認会計基準に基づいて計算と列報した最も直接比較可能な財務業績測定指標である。また、公認会計基準に基づいて計算および列報された最も直接的な比較可能な流動性測定基準である調整後の運営現金流量と運営活動が提供する純現金の入金を提供した。

調整後のEBITDA、調整後のEBITDA利益率、調整後の運営キャッシュフローおよび現金変換は、我々の管理層および財務諸表の外部ユーザ(例えば、投資家、商業銀行、研究アナリスト、その他)によって補完財務措置として使用される。これらの非公認会計基準の財務指標は、私たちの経営陣および他の人が、私たちの資本構造、資産基盤、経営陣のコントロール以外の項目や正常な業務過程以外の他の費用の影響を考慮することなく、私たちの財務および経営業績をわが業界の他の会社の財務および経営業績と比較することができるようにしている。

調整されたEBITDAを、(A)所得税支出(利益)、(B)減価償却及び償却支出、(C)減価支出、(D)解散費及びその他の支出、純額、(E)株式報酬支出、(F)合併及び統合支出、(G)売却資産収益、(H)その他の収入、純額、(I)利息及び財務収入(支出)、純額及び(J)為替損失調整後の純損失と定義する。調整後のEBITDA利益率は,我々の調整後のEBITDAが収入に占める割合を反映している。

調整された運営キャッシュフローを経営活動が提供する現金純額,調整後控除期間内に支払われる利息,純額,解散費その他の支出および合併および統合支出の現金と定義する。現金変換を調整後の運営キャッシュフローで調整後のEBITDAで割ると定義する.

調整後のEBITDA,調整後のEBITDA利益率,調整後の運営キャッシュフローと現金変換は分析ツールとして限界があり,GAAP報告による我々の業績分析を単独で考慮あるいは代替すべきではない。調整後のEBITDA,運営と現金変換からの調整後のキャッシュフローは我々の業界内の他社によって定義される可能性があるため,調整後EBITDA,運営と現金変換からの調整後キャッシュフローの列報は他社の類似タイトル測定指標と比較できない可能性があり,実用性を低下させた。

以下の表に、期間ごとに調整したEBITDAの純損失台帳(千計)を示す

現在までの年度 |

||||||||||||

十二月三十一日 |

||||||||||||

2022 |

2021 |

2020 |

||||||||||

純損失 |

$ | (20,145 | ) | $ | (131,891 | ) | $ | (307,045 | ) | |||

所得税支出 |

41,247 | 16,267 | (3,400 | ) | ||||||||

減価償却および償却費用 |

139,767 | 123,866 | 113,693 | |||||||||

減価費用(1) |

- | - | 287,454 | |||||||||

解散費とその他の費用 |

7,825 | 7,826 | 13,930 | |||||||||

費用を合併統合する |

13,620 | 47,593 | 1,630 | |||||||||

資産の収益を処分する |

- | (1,000 | ) | (10,085 | ) | |||||||

その他の収入、純額(2) |

(3,149 | ) | (3,992 | ) | (3,908 | ) | ||||||

株に基づく報酬費用 |

18,486 | 54,162 | - | |||||||||

為替損失 |

8,341 | 4,314 | 2,261 | |||||||||

利子と財務費用純額 |

241 | 8,795 | 5,656 | |||||||||

調整後EBITDA(3) |

$ | 206,233 | $ | 125,940 | $ | 100,186 | ||||||

調整後EBITDA利益率 |

16.1 | % | 15.3 | % | 14.8 | % | ||||||

| (1) |

減価費用とは商業権及びその他の長期資産の減価を指し、物件、工場及び設備、無形資産及び経営賃貸使用権資産を含む。 |

| (2) |

その他の収入純額は非実質的、異常またはしばしば発生する取引から構成されており、管理層は、これらの取引は企業の基本経営業績に対する有用な評価を提供することはできないと考えている。 |

| (3) |

2022年12月31日までの年間大型海底プロジェクトの2,770万ドルの起動とデバッグコストを含まず,調整後のEBITDAは2.339億ドル,調整後のEBITDA利益率は18.3%となる。 |

次の表は、表に示す期間ごとに経営活動によって提供される現金純額と経営活動からの調整後の現金流量の調節(千単位)を提供する

現在までの年度 |

||||||||||||

十二月三十一日 |

||||||||||||

2022 |

2021 |

2020 |

||||||||||

経営活動が提供する現金純額 |

$ | 80,169 | $ | 16,144 | $ | 70,391 | ||||||

年内に支払う利息現金、純額 |

3,851 | 4,192 | 2,630 | |||||||||

本年度に支払われた解散費とその他の費用の現金 |

3,970 | 8,052 | 15,602 | |||||||||

本年度に支払った合併·統合費用の現金 |

27,344 | 36,921 | - | |||||||||

調整後の運営キャッシュフロー |

$ | 115,334 | $ | 65,309 | $ | 88,623 | ||||||

調整後EBITDA |

$ | 206,233 | $ | 125,940 | $ | 100,186 | ||||||

現金転換 |

55.9 | % | 51.9 | % | 88.5 | % | ||||||

経営成果

細分化市場を運営した結果

付記5で述べたように,部門収入と部門EBITDAを用いて我々の業務部門の経営業績を評価した業務部門報告私たちの連結財務諸表にあります。我々のコア運営活動や会社コストに関係なく非現金費用や他の取引を排除し,部門EBITDAは管理層が我々のコア業務の傾向や業績を分部的に分析し,我々の部門の資源配分について決定することができるため,支部EBITDAは有用な経営業績測定基準であると信じている。

次の表は、2022年12月31日と2021年12月31日までの年度の部門別収入と部門別収入が総収入に占める割合を示している

現在までの年度 |

パーセント |

|||||||||||||||||||||||

(単位:千) |

2022年12月31日 |

2021年12月31日 |

2020年12月31日 |

2022年12月31日 |

2021年12月31日 |

2020年12月31日 |

||||||||||||||||||

NLA |

$ | 499,813 | $ | 193,156 | $ | 115,738 | 39.1 | % | 23.4 | % | 17.2 | % | ||||||||||||

ESSA |

389,342 | 300,557 | 219,534 | 30.4 | % | 36.4 | % | 32.5 | % | |||||||||||||||

中東と北アフリカ |

201,495 | 171,136 | 194,033 | 15.7 | % | 20.7 | % | 28.7 | % | |||||||||||||||

APAC |

188,768 | 160,913 | 145,721 | 14.8 | % | 19.5 | % | 21.6 | % | |||||||||||||||

総収入 |

$ | 1,279,418 | $ | 825,762 | $ | 675,026 | 100.0 | % | 100.0 | % | 100.0 | % | ||||||||||||

次の表に2022年12月31日と2021年12月31日までの年度の部門EBITDAと部門EBITDAの利益率および所得税前収入(赤字)との入金を示す

現在までの年度 |

部門EBITDA利益率 |

|||||||||||||||||||||||

(単位:千) |

2022年12月31日 |

2021年12月31日 |

2020年12月31日 |

2022年12月31日 |

2021年12月31日 |

2020年12月31日 |

||||||||||||||||||

NLA |

$ | 135,236 | $ | 32,254 | $ | 54 | 27.1 | % | 16.7 | % | 0.0 | % | ||||||||||||

ESSA |

74,681 | 53,336 | 35,393 | 19.2 | % | 17.7 | % | 16.1 | % | |||||||||||||||

中東と北アフリカ |

63,315 | 56,312 | 77,296 | 31.4 | % | 32.9 | % | 39.8 | % | |||||||||||||||

APAC(1) |

4,850 | 33,444 | 34,976 | 2.6 | % | 20.8 | % | 24.0 | % | |||||||||||||||

部門合計EBITDA |

278,082 | 175,346 | 147,719 | |||||||||||||||||||||

企業コスト(2) |

(87,580 | ) | (66,153 | ) | (61,122 | ) | ||||||||||||||||||

合営企業の収入における権益 |

15,731 | 16,747 | 13,589 | |||||||||||||||||||||

減価償却および償却費用 |

(139,767 | ) | (123,866 | ) | (113,693 | ) | ||||||||||||||||||

減価費用 |

- | - | (287,454 | ) | ||||||||||||||||||||

費用を合併統合する |

(13,620 | ) | (47,593 | ) | (1,630 | ) | ||||||||||||||||||

解散費とその他の費用 |

(7,825 | ) | (7,826 | ) | (13,930 | ) | ||||||||||||||||||

株に基づく報酬費用 |

(18,486 | ) | (54,162 | ) | - | |||||||||||||||||||

為替損失 |

(8,341 | ) | (4,314 | ) | (2,261 | ) | ||||||||||||||||||

その他の収入、純額 |

3,149 | 3,992 | 3,908 | |||||||||||||||||||||

資産の収益を処分する |

- | 1,000 | 10,085 | |||||||||||||||||||||

利子と財務費用純額 |

(241 | ) | (8,795 | ) | (5,656 | ) | ||||||||||||||||||

所得税前収入 |

$ | 21,102 | $ | (115,624 | ) | $ | (310,445 | ) | ||||||||||||||||

| (1) |

2022年12月31日までの年間2,770万ドルの起動とデバッグコストを除くと,部門EBITDAは3,260万ドル,部門EBITDA利益率は17.3%となる。 |

| (2) |

会社コストは、研究、工学、開発、物流、販売およびマーケティング、および健康および安全を含む会社本部の運営コストと、特定の運営部門によるものではなく、運営部門の他のコア機能を支援するコストを含む。 |

年.年 12月まで 2022年までの年度と比較する 2021年12月31日

NLA

2022年12月31日までの1年間のNLA部門の収入は4兆998億ドルで、2021年12月31日現在の1兆932億ドルより3.066億ドル増加し、158.7%増加した。このうち、2兆578億ドルの増加は油井建設収入の増加によるものであり、合併(前年は2021年第4四半期のみ)の年間影響と、2022年12月31日までの年間におけるメキシコ湾、米国、ブラジルの顧客活動の増加を反映している。残りの4890万ドルの増加は、米国、メキシコ湾、カナダの油井流量管理収入の増加と、アルゼンチンとブラジルの油井介入と完全性収入の2022年12月31日までの1年間の増加によるものである。

2022年12月31日までの1年間で,NLA部門の部門EBITDAは1.352億ドルで収入の27.1%を占めていたが,2021年12月31日までの年間EBITDAは3230万ドルで収入の16.7%を占め,1.029億ドル増加した。この成長は主に合併の影響と2022年12月31日までの1年間の活動の増加によるものである。また,支部EBITDA利益率の増加は,合併に関する協同効果によるより有利な活動の組合せとより低い支援コストであり,この2つの要因は共により高い増分収入損失を招いている

ESSA

ESSA部門の収入は2022年12月31日までの1年間で3億893億ドルで,2021年12月31日までの年度の3億006億ドルより8870万ドル増加し,29.5%増加した。合併は8,560万ドルの増加をもたらし、2022年12月31日までの年間油井建設収入を反映している。また、顧客活動の増加により、本四半期のイギリスとモザンビークの油井介入と誠実サービス収入が高かった。2022年12月31日までの3ヶ月間、コンゴの新たな長期建設プロジェクトによって推進されたより高い井戸流管理収入の恩恵を受けた。この増加分がナイジェリアの井戸流管理業務活動の減少によって相殺されたのは,2021年の大型生産設備販売が今期中に発生しなかったことと,ノルウェーの井流管理サービス収入が顧客活動の減少により低下したためである。

ESSA部門の支部EBITDAは2022年12月31日までの年間で7470万ドルで収入の19.2%を占めているが,2021年12月31日までの年度は5330万ドルで収入の17.7%を占め,2140万ドル増加しており,主に合併の影響と2022年12月31日までの年次活動の増加によるものである。支部EBITDA利益率の増加は,主に業務組合せの方が有利であるためである。

中東と北アフリカ

2022年12月31日までの1年間の中東·北アフリカ業務の収入は2.015億ドルで、2021年12月31日現在の1兆711億ドルより3040万ドル増加し、17.7%増加した。総成長のうち、1,590万ドルは合併が年内の油井建設収入を反映しているためであり、残りの増加は主にサウジアラビアの油井流量管理設備販売およびアルジェリアとエジプトの油井流量管理収入の増加によるものであるが、アルジェリアの油井介入と完全性活動の減少部分はこの増加を相殺した。

2022年12月31日までの年間では,中東·北アフリカ地域の支部EBITDAは6,330万ドルで収入の31.4%を占めているが,2021年12月31日までの年度は5,630万ドルで収入の32.9%を占めている。この成長は主に合併の影響と2022年12月31日までの1年間の活動の増加によるものである。支部EBITDA利益率低下の要因は,利益率の高い契約の活動減少や活動組合せがあまり有利でないことである。

APAC

2022年12月31日までの年間のアジア太平洋地域部門の収入は1兆888億ドルで、2021年12月31日現在の1兆609億ドルより2,790万ドル増加し、17.3%増加した。総増加の中で、2,650万ドルは合併が期間内の油井建設収入を増加させたためであり、残りの増加は主にオーストラリアとブルネイの海底油井通路及び油井介入と完全性サービス収入がそれぞれ増加したが、タイの油井流量管理と油井介入と完全性収入が低い部分はこの増加を相殺した。

2022年12月31日までの年間では、アジア太平洋地域部門のEBITDAは490万ドルで収入の2.6%を占めているが、2021年12月31日までの年度は3340万ドルで収入の20.8%を占めている。支部EBITDAと支部EBITDAの利益率が低下した要因は,2022年12月31日までの年度では,1つの大型海底プロジェクトによる起動とデバッグコストが2,770万ドルであったのに対し,2021年12月31日までの年度では発生せず,利益率の高い契約の活動が減少したことと,それによる活動の組合せがそれほど有利ではなかったことである。2022年12月31日までの年度内のこのような起動とデバッグコストは2,770万ドルを含まず,部門EBITDAは3,260万ドル,部門EBITDA利益率は17.3%となる。

企業コスト

2022年12月31日までの1年間で、会社コストは2140万ドル増加し、32.3%増の8760万ドルに達したが、2021年12月31日までの年度は6620万ドルだった。会社コスト増加の要因は,合併の影響,すなわち経営報告書は,合併前のLegacy ExProの会社コストおよび合併後の全時期の合併後の会社(Frank‘sの活動を含む)の会社コストのみを反映しているが,合併に関する相乗効果により低下した支援コストの部分が相殺されていることである。

合営企業の収入における権益

2022年12月31日までの1年間で、合弁企業の株式収入は100万ドル減少し、減少幅は6.1%で1570万ドルに低下したが、2021年12月31日までの年間は1670万ドルだった。この低下は、私たちの中国での合弁企業の収入が前年に比べて低下していることを反映している。

減価償却および償却費用

2022年12月31日までの年間の減価償却·償却費用は1590万ドル増加し、12.8%増の1兆398億ドルに達したが、2021年12月31日までの年間減価償却·償却費用は1兆239億ドルであった。2022年12月31日までの年度減価償却と償却費用の増加は主に合併に関係している。

費用を合併統合する

2022年12月31日までの1年間で、合併·統合支出は3400万ドル減少し、1360万ドルに低下したが、2021年12月31日までの年間は4760万ドルだった。減少の要因は,2021年12月31日までの年度と比較して,2022年12月31日までの年度内に法律及びその他の専門費用の低下,合併に関する統合及びその他のコスト低下である。

株に基づく報酬費用

2022年12月31日までの年間株式ベースの報酬支出は1850万ドルだったが、2021年12月31日までの年度は5420万ドルだった。減少の要因は,2021年12月31日までの前年に,合併完了後に株式ベースの報酬合意における業績条件を満たしたため,Legacy Exproの経営陣激励計画では4,210万ドルの株式ベース報酬支出が確認されたが,2022年12月31日現在の今年度,Legacy Exproの経営陣激励計画では380万ドルの支出が生じていることである。

資産の収益を処分する

2021年12月31日現在の100万ドルと比較して、2022年12月31日までの年間で、処分資産は何の収益も記録されていない。前年の収益は2020年に発生した資産売却に関する収益対価格であり、収益は2021年12月31日までの年度内に対価条件を満たしているか、またはあることが確認されている。

利子と財務費用純額

2022年12月31日までの1年間の純利息と財務支出は20万ドルで、2021年12月31日現在の880万ドルに比べて860万ドル減少し、減少幅は97.7%だった。利息や財務費用が減少した主な原因は、前年合併後に設立された新融資メカニズムに関する費用である。

所得税給付

2022年12月31日までの年間所得税支出は4120万ドルであるのに対し、2021年12月31日までの年間所得税支出は1630万ドル。2022年12月31日までの年度の法定税率は25.8%だが、2021年12月31日までの年度の法定税率は25.0%だ。2022年と2021年12月31日までの年間有効税率はそれぞれ768.0%と12.3%だった。私たちの有効税率は2021年の合併の影響を受け、利益と課税利益とされる管轄区域間の損益地理的組み合わせを受けています。

我々の有効な所得税率は、法定税率に基づいて変動し、その根拠には、法定税率の異なる管轄区域の税引き前収入の変化と、利益税制度とみなされる司法管轄区、推定免税額の影響、外国計上、その他の確認収入および支出に関する恒久的な差が含まれる。

流動性と資本資源

流動性

私たちの財務目標は、私たちの業務を支援するために、十分な流動資金、十分な財務資源、および財政的柔軟性を維持することを含む。2022年12月31日現在、総利用可能な流動資金は3.485億ドルであり、現金と現金等価物、および2.185億ドルおよび1.3億ドルの制限現金を含み、私たちの新しい融資メカニズムに従って借金することができる。Exproは,これらの金額に,継続的な運営による現金を加えることで,今後12カ月以降の業務需要を満たすのに十分であると信じている。私たちの主な流動性源はいつもキャッシュフローを運営することだ。私たちの資本は主に資本支出と買収に使用される。私たちは私たちの投資と流動性要求を満たすために、株式と債務融資を含む潜在的な資本源を監視する。

2023年に私たちの総資本支出は1億2千万ドルから1.3億ドルの間になると予想される。2022年12月31日までの年間の総資本支出は8190万ドルで、そのうちの約90%は顧客関連の活動を直接支援するために設備を購入·製造するために使用され、約10%はソフトウェアコストを含む他の物件、工場、設備のために使用されている。購入·製造設備のための資本支出の実際の額は、市場状況に応じて変動する可能性がある。2021年12月31日までの年間総資本支出(合併を除く)は8150万ドルで、通常は顧客関連の活動を直接支援するために設備の購入や製造に使われています。私たちは引き続き私たちの強力な貸借対照表の保存と保護に集中し、私たちの既存資産の利用を最適化し、実行可能な状況で新しい資本支出を制限する。

2022年6月16日、取締役会は株式買い戻し計画を承認した。株式買い戻し計画によると、公開市場で購入し、個人的に取引を交渉したり、他の方法で私たちの普通株の株を買い戻すことができます。株式買い戻し計画の使用は経営陣が適宜決定し、米国連邦証券法に適合している。株式買い戻しの時間と実数量(あれば)は、価格、会社要求、株式買い戻し計画に規定されている制限、一般商業や市場状況を含む様々な要因に依存する。株式買い戻し計画は特定の数の普通株を買い戻すことを要求していません。いつでも計画を修正、一時停止、または終了することができます。2022年12月31日までの1年間に、1株11.81ドルの平均価格で110万株を買い戻し、この5000万ドルの計画によると、総コストは1300万ドルだった。

信用手配

循環信用手配

2018年11月5日、Frank‘sのいくつかの付属会社は資産を基礎とした循環信用手配(“ABL信用手配”)を締結し、付属保証人のいくつかの資産を担保とし、承諾総額は1,000,000,000ドルである。

2018年12月20日、Legacy ExProの子会社は循環信用手配(“2018年RCF”)を締結し、総承諾額は1.5億ドルで、その中で最高引き出し可能な融資は1億ドル、最高債券と保証に利用可能な金額は5000万ドルであった。2018年のRCFは、当社の一部の完全子会社のいくつかの資産の固定および変動担保を担保としています。2021年10月1日、合併完了後、ABL信用手配と2018年RCFは廃止されました。

ABL信用手配と2018年のRCFを廃止すると同時に、著者らはDNB Bank ASAロンドン支店と新しい融資手配を締結し、総承諾額は2億ドルであり、その中の1.3億ドルは引き出しに使用でき、7000万ドルは信用状に使用できる。新ローンの収益は一般会社や運営資本用途に利用可能である。付記16を参照“有利子融資”連結財務諸表の付記でより多くの情報を提供する。

2022年7月21日、当社は現在の融資と同じ条項に従って、信用状に利用可能な融資を9250万ドルに増加させ、融資約束総額を2.225億ドルに増加させる協定に調印した。

経営·投資·融資活動によるキャッシュフロー

当社の業務、投資、融資活動によって提供されるキャッシュフローの概要は、以下の通りです(千単位)

十二月三十一日までの年度 |

||||||||||||

(単位:千) |

2022 |

2021 |

2020 |

|||||||||

経営活動が提供する現金純額 |

$ | 80,169 | $ | 16,144 | $ | 70,391 | ||||||

投資活動が提供する現金純額 |

(71,206 | ) | 112,046 | (96,773 | ) | |||||||

融資活動のための現金純額 |

(25,612 | ) | (7,176 | ) | (625 | ) | ||||||

為替レート変動が現金活動に及ぼす影響 |

(4,738 | ) | (1,876 | ) | 631 | |||||||

現金と現金等価物及び限定的現金の純(減額)増 |

$ | (21,387 | ) | $ | 119,138 | $ | (26,376 | ) | ||||

2022年12月31日まで2021年12月31日まで年度キャッシュフロー変動分析

経営活動が提供する現金純額

2022年12月31日までの1年間で、経営活動が提供した純現金は8020万ドルだったが、2021年12月31日までの年間1610万ドルだった。2022年12月31日までの年度,経営活動が提供する現金純額が6410万ドル増加したのは,主に調整後のEBITDAが8030万ドル増加し,合併に関連する合併·統合費用が980万ドル減少し,解散費やその他の費用の支払いが410万ドル減少し,1590万ドルの運営資金不利な変動と2022年12月31日までの年間所得税支払いが1300万ドル増加したことで相殺された。

2022年12月31日までの年度は、調整後の運営キャッシュフローは1億153億ドルだったが、2021年12月31日までの年度は6530万ドルだった。私たちの経営活動が提供する現金純額の主な用途は、私たちの融資手配に関する資本支出と資金義務です。

投資活動が提供する現金純額

2022年12月31日までの年間で、投資活動のための現金純額は7120万ドルだったが、2021年12月31日までの年間で、投資活動が提供した現金純額は1.12億ドルだった。私たちの主な日常的な投資活動は私たちの資本支出だ。投資活動で使用される現金純額の変化は,主に2021年12月31日までの年度内に合併の一部として獲得した現金1億897億ドルと,2022年12月31日までの年間で獲得した800万ドルの技術によるものであるが,1130万ドルの投資販売/満期収益と2022年12月31日までの年間売却資産の収益が340万ドル増加した部分で相殺されている。2022年12月31日と2021年12月31日までの年間の資本支出はいずれも約8200万ドルだった。

融資活動のための現金純額

2022年12月31日までの1年間で、融資活動に用いられた現金純額は2560万ドルだったが、2021年12月31日までの年間で720万ドルだった。融資活動のための現金が1,840万ドル増加した主な理由は,普通株の1,300万ドルの買い戻し,支払い融資保険料の700万ドルの増加,株式による補償計画のための源泉徴収税の340万ドルの増加であるが,2022年の融資発行と他の取引費用500万ドルの支払い減少分で相殺されている。

アンバランスである 板材の配置

契約保証金、税関/消費税保証、施設賃貸/賃貸義務に関する未償還信用状/担保があります。これらは正常な業務過程で締結されたものであり、私たちが業務を展開する各国の慣例である。このような金融商品の公正な価値を推定することは不可能だ。表外手配は私たちの連結財務諸表にもなく、実質的な影響もあり得ない。2022年12月31日現在、上記融資手配以外に実質的な表外融資手配はありません。

重要な会計政策と試算

米国公認会計原則に基づいて総合財務諸表と関連開示を作成する際、ExProは報告の収入と関連コスト及び報告の資産と負債額及び或いは負債の関連開示に影響を与えるために、推定と仮定を行う必要がある。特定の会計政策は判断と不確実性に関するものだ。私たちは推定と仮定を定期的に評価する。過去の経験や当時の状況で合理的な様々な他の仮定から推定した結果,資産や負債の帳簿価値を判断する基礎となっているが,そのような資産や負債の帳簿価値は他の出所から容易に見られるわけではないと考えられる。異なる仮定または条件では、実際の結果は、これらの推定値とは異なる可能性がある。以下の政策は,関連する判断や我々の運営結果,財務状況,キャッシュフローに影響を与える可能性のある不確実性を理解するために最も重要であると考えられる。

収入確認

サービス収入は一定期間サービスの実行や提供に伴って確認され,クライアントがサービスを提供している間に同時にサービスを消費する利点があるため,伝票を発行する権利がある対価格金額を反映している.私たちは通常直接サービス購入注文または総サービス契約に基づいてサービスを提供し、個別リコール条項を補助します。このような手配に基づいて契約した顧客に対しては、稼いだが領収書を発行していない収入は未開債権に計上される。販売貨物の収入は、通常、制御権がクライアントに移行する際に確認され、通常は、交付およびインストール(例えば、適用)と重なる。また、売掛金金額、契約コスト、予想収益に固有の顧客信用リスクを定期的に評価しており、契約罰金が顧客終了時に累積投資のリスクを相殺するのに十分ではない可能性があります。

以下の条件を満たすと,“請求書を確認して保留する”販売の収入も確認される:(1)実質的な手配理由がある,(2)製品が顧客の資産として決定される,(3)製品が顧客に渡す準備ができている,(4)製品を使用したり,他の顧客に直接渡すことができない.

契約スケジュールに複数の履行義務が含まれている場合には、販売手配における各履行義務を分析して、それらが異なるか否かを決定するための判断を行う必要がある。複数の履行義務に係る契約の収入は、相対販売価格に応じてそれぞれ異なる履行義務に割り当てられ、それぞれ異なる履行義務の履行状況に応じて確認される。

長期建築類契約の収入を確認し、これらの契約は、一定期間、入力法を用いて顧客固有のアプリケーションのカスタマイズ設計を満たすために、プロジェクトがこれまでに発生した実際のコストと推定項目の総コストの比率を表す大量の設計と工事作業に関連することを確認した。プロジェクト総コストの試算は確認された収入とプロジェクトに関する利益に大きな影響を与える。契約の収入と利益も変更書やクレームの大きな影響を受けます。利益は推定されたプロジェクト利益に完了率を乗じて確認された。これらのプロジェクトの性質により、仕事の進展に伴い契約収入推定数と契約総費用を調整する必要があることが多い。一つの項目のどんな予想損失も確認期間中にすべて記録されます。

私たちは私たちが顧客と締結したすべての契約について取引価格を決定しなければならない。当該等の判断を行う際には、割引又は罰金、任意の重大な融資部分の存在及び契約中の任意の非現金対価格を含む契約中の任意の可変対価格の影響を評価する。可変対価格の影響を決定する際には、一連の可能な対価格金額のうちの単一の可能金額を参照することによって取引価格を決定する“最も可能な金額”方法を用いる。

企業合併

私たちは会計の買い取り法を使って企業合併を記録します。すべての買収した資産と負担した負債は買収日の推定公正価値に基づいて入金される。購入価格が購入された有形および無形資産純資産値の推定公正価値を超える部分は営業権に計上される。

企業合併会計買い入れ法の適用は、経営層が資産の買収と負債を負担する公正な価値を決定する際に重大な推定と仮定を行い、営業権に基づいて減価償却と償却した資産の間に買収価格の対価格を適切に分配することを要求する。買収に割り当てられた有形および無形資産および負担される負債の公正価値は、常習推定プログラムや技術を用いた推定を含む管理職の推定および仮定および管理職がまとめた他の情報に基づいている。重大な仮定および推定には、将来生じるキャッシュフローと、適切な加重平均資本コストと考えられる資産予想が含まれているが、これらに限定されない。

実際の結果がこれらの推定で使用される推定および判断と異なる場合、連結財務諸表に記録されている金額は、長期資産(無形資産および営業権を含む)の潜在的減価の影響を受ける可能性がある。合併協定によると、Frank‘sとLegacy ExProの合併は2021年10月1日に完了した。注3を参照“業務合併と処分”私たちの連結財務諸表のもっと多くの詳細について。

営業権と確認された無形資産

購入した有形かつ確認可能な無形資産と,商誉として負担する負債の買い取り価格が公正価値を超える部分を記録する.営業権は償却する必要がなく、イベントまたは状況変化が資産が減値する可能性があることを示す場合、毎年またはより頻繁に減値テストが行われる。商業権が潜在的な損害を受けているかどうかを決定するために、定性的な評価が許可される。私たちは任意の報告単位の任意の期間の定性的評価を迂回して、直接営業権減価定量化テストを行うことができる。定性的評価は、報告単位の公正価値がその帳簿価値よりも低い可能性があるかどうかを決定する。報告単位の公正価値が帳簿価値よりも少ない可能性が高い場合、量子化減値テストを行う。量子化営業権減価テストは、減値の存在および減値損失の金額を識別するために使用される。このテストは、報告単位の公正価値をその帳簿価値(営業権を含む)と比較する。報告単位の公正価値がその帳簿価値を下回る場合は,その差額に基づいて減値損失を計上する。

2022年12月31日または2021年12月31日までの年間で、営業権減価支出は記録されていない。2020年12月31日までの年間で、私たちの営業権に関する減価支出1兆919億ドルを記録しました。付記4“をご参照ください公正価値計量この減値をもたらした事実および状況の詳細およびその他の詳細については、我々の連結財務諸表を参照されたい。私たちは収益法と市場法を使用して私たちの報告機関の公正な価値を推定する。収益法は,報告単位の推定将来のキャッシュフローを適切と考えられるリスク調整比率を用いて割引することで公正価値を推定する。市場法は比較倍数を用いて現金フロー結果を確認することを含み、適切な同業グループ会社と推定倍数を選択する際に重大な判断を行うことに関連している。公正価値を決定する際に使用する投入は一般に第3レベル投入である.

業務環境にその無形資産台帳が回収できない可能性があることを示すイベントや変化が生じるたびに,確認された無形資産の減値準備を審査する.これらのイベントおよび変化は、無形資産または資産グループの使用に関連する今期の重大な経営損失または負のキャッシュフローを含む可能性があり、これらの要因の歴史的、資産使用方法の重大な変化に加えて、現在の無形資産は、その以前に推定された使用寿命が終了する前に大量に販売または他の方法で処理される可能性が高いと予想される。減価指標が発生した場合、資産グループが最終的に時価で処理したキャッシュフローと資産グループの帳簿価値とを含む未割引の将来のキャッシュフローを比較し、資産グループが回収可能かどうかを決定する。もし帳簿価値が未割引の予想未来の現金流量を超えた場合、私たちは資産または資産グループの公正価値とその帳簿価値を比較することで任意の減値を測定する。将来のキャッシュフローを見積もるには大量の判断が必要であり,予測は最終的に実現されたキャッシュフローとは異なる可能性があり,資産が減値されたかどうかを正確に評価する能力に影響を与える可能性がある.

2022年12月31日または2021年12月31日までの年間で、確認された無形資産には入金減値支出はない。2020年12月31日までの年間で、確認された無形資産に関する減価支出6040万ドルを記録しました。付記4“をご参照ください公正価値計量私たちの総合財務諸表のさらなる詳細については、ご参照ください。

固定福祉計画

私たちの退職後の福祉義務は付記19に詳しく説明されている退職後の福祉“私たちの連結財務諸表。確定された年金福祉は、年金福祉義務と業務に関連する影響を評価する精算モデルの重要な投入を用いて計算される。割引率と期待資産収益率の2つの仮定は,資産/負債計測を計画する重要な要素であり,毎年更新したり,イベントや状況変化が必要な場合により頻繁に更新されたりすることを示している.