c

アメリカです

アメリカ証券取引委員会

ワシントンD.C.,20549

表

(マーク1)

あるいは…。

依頼書類番号:

(登録者の正確な氏名はその定款に記載)

|

||

(法団として成立した状況) |

|

(税務署の雇用主 識別番号) |

|

|

|

|

||

(主な行政事務室住所) |

|

(郵便番号) |

(

(登録者の電話番号、市外局番を含む)

同法第12条(B)に基づいて登録された証券:

クラスごとのタイトル |

|

取引 記号 |

|

登録された各取引所の名称 |

|

|

同法第12条(G)に基づいて登録された証券:

ありません

登録者が証券法規則405で定義されている経験豊富な発行者である場合は、再選択マークで示してください

登録者が取引法第13節又は第15節(D)節に基づいて報告書を提出する必要がない場合は,再選択マークで示してください。はい、そうです☐

再選択マークは、登録者が(1)過去12ヶ月以内(または登録者がそのような報告の提出を要求されたより短い期間)に、1934年の証券取引法第13条または15(D)節に提出されたすべての報告書を提出したかどうか、および(2)過去90日以内にそのような提出要件に適合しているかどうかを示す

再選択マークは、登録者が過去12ヶ月以内(または登録者がそのような文書の提出を要求されたより短い時間以内)に、S−T規則405条(本章232.405節)に従って提出を要求した各相互作用データファイルを電子的に提出したか否かを示す

登録者が大型加速申告会社,加速申告会社,非加速申告会社,小さな報告会社,あるいは新興成長型会社であることを再選択マークで示す。取引法第12 b-2条の規則における“大型加速申告会社”、“加速申告会社”、“小申告会社”、“新興成長型会社”の定義を参照されたい。

☒ |

ファイルマネージャを加速する |

☐ |

非加速ファイルサーバ |

☐ |

規模の小さい報告会社 |

新興成長型会社 |

新興成長型企業であれば、登録者が延長された移行期間を使用しないことを選択したか否かを再選択マークで示し、取引所法第13(A)節に提供された任意の新たまたは改正された財務会計基準を遵守する☐

登録者が空殻会社であるか否かをチェックマークで示す(取引法第12 b-2条で定義されている)。はい、そうです☐ No

登録者が報告書を提出したかどうかを再選択マークで示し、その経営陣が“サバンズ-オクスリ法案”(“米国連邦法典”第15編、第7262(B)節)第404(B)条に基づいてその財務報告の内部統制の有効性を評価したことを証明する。この評価は、その監査報告書を作成または発行する公認会計士事務所によって行われる

証券が同法第12条(B)に基づいて登録されている場合は,登録者の財務諸表が以前に発表された財務諸表の誤り訂正を反映しているか否かを示すチェックマークを適用する☐

これらのエラーのより真ん中に登録者の任意の実行者が関連回復中に第240.10 D−1(B)条に従って受信されたインセンティブベースの補償に従って回復分析を行う必要があるかどうかを再選択マークで示す☐

2022年6月30日現在,登録者の非関連会社が保有する登録者普通株の総時価は#ドルである

法団に成立した文書を引用する

12月31日後120日以内に提出された最終依頼書の一部は、2022年、1934年証券取引法第14 A条に基づき、株主総会は2023年4月27日に開催される参照によって、本テーブルの10−Kの第III部分が組み込まれている。

監査役の名前:

SAIA,Inc.そして付属会社

索引.索引

|

|

|

|

ページ |

|

|

第1部: |

|

|

第1項。 |

|

業務.業務 |

|

3 |

|

|

情報を付加する |

|

10 |

|

|

登録者の行政員 |

|

11 |

第1 A項。 |

|

リスク要因 |

|

12 |

項目1 B。 |

|

未解決従業員意見 |

|

26 |

第二項です。 |

|

属性 |

|

26 |

第三項です。 |

|

法律訴訟 |

|

26 |

第四項です。 |

|

炭鉱安全情報開示 |

|

27 |

|

|

|

|

|

|

|

第二部です。 |

|

|

五番目です。 |

|

登録者普通株市場、関連株主事項及び発行者による株式証券の購入 |

|

28 |

第六項です。 |

|

[保留されている] |

|

31 |

第七項。 |

|

経営陣の財務状況と経営成果の検討と分析 |

|

32 |

第七A項。 |

|

市場リスクの定量的·定性的開示について |

|

41 |

第八項です。 |

|

財務諸表と補足データ |

|

42 |

第九項です。 |

|

会計と財務情報開示の変更と相違 |

|

64 |

第9条。 |

|

制御とプログラム |

|

64 |

プロジェクト9 B。 |

|

その他の情報 |

|

65 |

プロジェクト9 Cです。 |

|

検査妨害に関する外国司法管区の開示 |

|

65 |

|

|

|

|

|

|

|

第三部です。 |

|

|

第10項。 |

|

役員·幹部と会社の管理 |

|

66 |

第十一項。 |

|

役員報酬 |

|

66 |

第十二項。 |

|

特定の実益所有者の担保所有権及び経営陣及び関連株主の事項 |

|

66 |

十三項。 |

|

特定の関係や関連取引、取締役の独立性 |

|

66 |

14項です。 |

|

チーフ会計士費用とサービス |

|

66 |

|

|

|

|

|

|

|

第四部です。 |

|

|

第十五項。 |

|

展示·財務諸表明細書 |

|

67 |

第十六項。 |

|

表格10-Kの概要 |

|

71 |

|

|

|

|

|

2

部分 I.

第1項。 業務.業務

概要

SAIA,Inc.は,その完全子会社により,ジョージア州ジョンスクリークに本部を置く輸送会社(SAIA,Inc.およびその子会社当社またはSAIA)である。私たちは単一の統合組織を通じてゼロ担(LTL)サービスを提供します。私たちの96%以上の収入はLTL貨物の輸送から来ていますが、北米各地の非資産トラック、宅配便、物流サービスを含む幅広い他の付加価値サービスを提供しています。

SAIA Motor Freight Line,LLC(SAIA LTL Freight)は1924年に設立され,SAIA社の完全子会社であり,45州にサービスを提供し,第三者連絡会社との関係でカナダとメキシコにLTLサービスを提供するリーディングLTL航空会社である。サイヤLTL貨物会社は特に顧客に期間限定と特急オプションを含む一連のLTLサービスを提供します。サイヤLTL貨物輸送は主に顧客に100~10,000ポンドの輸送ソリューションを提供する。

サイヤLTL貨物輸送は、2022年12月31日現在、3つの総オフィスと1つの倉庫を含む191個の自己所有·レンタル施設からなるネットワークを運営している。サイヤLTL貨物は2022年12月31日現在、融資リースにより購入した設備を含む約6,200台のトラクターと20,800台のトレーラーを所有している。

2017年5月、SAIAは当時同社がサービスを提供していなかった米国大陸の一部地域に直接サービスを提供する戦略を開始した。重点は東北地方から始まり、私たちの伝統的な地理地域の密度とサービスへの追加投資を含む。その時以来、同社は41の新しいターミナルビルを開設している。過去5年間、SAIAの資本支出への投資は10億ドルを超え、主に設備、不動産、技術に使われている。これらの投資はSAIA機隊の機齢を低下させ,燃費を向上させ,炭素排出を減少させ,安全性を向上させ,SAIAの追加販売台数増加計画を支持した。SAIAはまた、企業が顧客サービス、安全、運営、収益性を監視·管理する能力を強化するために、技術、訓練、ビジネスプロセスに大量の投資を行っている。

2022年、SAIAは28億ドルの収入と4兆705億ドルの運営収入を創出した。2021年、SAIAは23億ドルの収入と3億351億ドルの運営収入を創出した。2022年,SAIA LTL貨物の平均重量は約1,422ポンド,平均走行距離は約904マイルである。2021年、SAIA LTL貨物の平均重量は約1397ポンド、平均行程は約913マイルである。

業界.業界

トラック輸送業は3つの部分から構成されている:プライベートチームと2つの“レンタル”キャリアグループ。民間運送業者部門は自分の貨物を輸送する運送人が所有·運営する船団で構成されている。2つの“レンタル”キャリアグループ、Truck LoadおよびLTLは、輸送サービス会社が処理する典型的な貨物サイズによって定義される。TruckLoadは通常10,000ポンドを超える貨物を輸送する供給者を意味し、LTLは通常10,000ポンド未満の貨物を輸送する供給者を意味する。SAIAは主にLTL輸送業者だ。SAIAは、3つの主要なトラック輸送分野に加えて、小型小包輸送業者、最後の1マイル配送サービス、鉄道、航空貨物輸送会社、第三者物流プロバイダ、および他の新興のデジタル競争相手と競争している。

LTLキャリアは通常多くの貨物を受け取り、通常100ポンドから10,000ポンドまで様々で、現地の運送業者が運営する貨物埠頭で統合し、貨物を埠頭から運送人が運営する目的地の埠頭に輸送し、最終目的地に渡す。そのため,LTL運送業者は地域貨物ターミナルを中心に広範な集荷や配達業務ネットワーク,ローカル埠頭間で貨物を輸送する回線輸送事業を行う必要がある。

トラック輸送市場は“レンタル”トラック輸送市場の最大の部分だ。トラックキャリアは、主に、中間処理を必要とすることなく、始発地から目的地まで大きな貨物を搬送する。

3

キャリアキャリアは、ポイントツーポイントサービスを提供するために拡張されたネットワークを必要としないので、キャリアキャリアの全体的なコスト構造は、通常、LTLキャリアよりも低く、変化が大きい。しかし、ネットワークの不足は彼らの運転手を長時間留守にさせる可能性があり、一般により高い運転手回転率と周期的な運転手不足を招く可能性がある。トラック市場はいくつかの大手航空会社と多くの小型創業会社で構成されている。最も基本的なレベルで、トラック輸送会社は鉄道車両(トラクターとトレーラー)、保険、運転手、その他の資金から始めることができる。貨物輸送船の規模が大きくなるにつれて、技術、インフラ、いくつかの限られた施設に資金が必要となる。サブLTL貨物輸送はトラック市場に参加する可能性があり、1つの手段として、未満の車線上の空きマイルを埋める。SAIAはまた、顧客に非資産ビジネスのトラックおよび高速サービスを提供する。

伝統的なLTL部門の資本要求はトラック部門より明らかに高い。LTL部門では、貨物ターミナル、積み込み設備、および収入設備ネットワーク(都市出荷、配達、および回線輸送のための)を構築するために多くの資金が必要だ。また,技術への投資がLTL細分化市場においてますます重要になってきているのは,主に取引数と1日あたりのサービスの顧客数によるものである.SAIA LTL貨物会社は毎日約30,000件の貨物を受け取り、各貨物には出荷者と荷受人がいて、時には第三者支払者もいて、これらの人は適時に情報を得る必要があります。顧客サービス以外に、技術は運営効率とコンプライアンス、安全と収入管理を高める上で重要な役割を果たしている。LTLキャリアの運営に必要な重要なインフラにより,LTL部門はトラック部門よりも集中しており,最大のLTL会社は全国や地域市場で運営されている。LTL部門の運転手の流動率はトラック部門より明らかに低く、LTLキャリアも周期的な運転手不足に直面しているにもかかわらず。

業務戦略

SAIAは歴史的に有機成長と地理的統合あるいはより小さいトラック輸送と物流会社の“補間的”買収を組み合わせて成長を実現してきた。最近,SAIAは有機成長により大きく成長している。

私たちのビジネス戦略の重要な要素は

安全運営に焦点を合わせていきます。

私たちの最も貴重な資源は私たちの従業員だ。被害や事故の頻度や重症度を減らすために安全操作の重要性を強調し続けており、会社の優先順位である。我々が行っているトラクタチームの交換と成長の一部として,能動ブレーキ支援システム,適応巡航制御,車線逸脱警告システム,側傾安定制御を含む新しいオフロードトラクタに事故回避技術を追加する。このような安全運営の強調は,我々の従業員と我々の運営するコミュニティを保護するだけでなく,商業保険や医療コストの持続的な上昇に伴い,株主リターンを維持·向上させることが重要である。

定価と業務の組み合わせを管理する。

私たちの業務戦略のこの要素は、私たちがサービスのために受け取る価格と私たちが輸送する貨物の組み合わせを管理し、私たちのネットワークをより利益的に運営することに関連しています。過去数年間の経済の変化に加え、業界の利用可能な生産能力の引き締めに加え、会社が定価措置を実施することができ、会社の生産量と各ロットの貨物の収入を高めることができる。

既存の地理的位置の密度を増加させる。

私たちは既存の地理的位置に数量と密度を増加させることで運営利点を得る。価格設定と特定の地理的位置によると、現在の市場成長による潜在的な増加収益力は大きくなる可能性があると予想される。私たちは市場の潜在力が十分なところに貨物ステーションを増設する機会に積極的に注意している。SAIAの将来の販売台数増加は、全体経済の改善、業界統合、地理的拡張、戦略的買収、具体的な販売とマーケティングの取り組みから来る可能性がある。

4

一流のサービスを提供することに集中し続ける。

サイヤ発展戦略の基本は、貨物紛失や破損のクレームを時間通りに納品し、減少させることで、質の高いサービスを継続的に提供することだ。サービス品質に対する約束は顧客から重視され、私たちのサービスに合理的な補償を受けることができ、市場シェアを高めることができるようにした。

運営効率の向上に重点を置き続けている。

SAIAの運営は、私たちの回線輸送スケジュールの最適化、集荷および配達業務の最適化を含む効率向上に注力しています。これらの措置は、賃金、医療福祉、傷害保険、労災クレーム、傷害クレーム、部品とメンテナンス費用など、様々な構造的コストの増加を相殺するのに役立つ。私たちの線運スケジュールと出荷業務を最適化することは、資産をよりよく利用する機会を提供し、燃料消費と炭素排出を減少させる。私たちはSAIAが管理コストと資産利用の面で引き続き有利な地位にあると信じている。私たちは私たちが費用を節約する新しい機会を見続けると信じている。

拡張された地理的端末カバー範囲を通じて組織を発展させ続ける。

地域拡張をさらに追求し、市場により高い密度を構築し、利益成長を促進し、時間とともに顧客価値主張を改善する計画である。そのため、私たちは引き続き新しい埠頭、私たちのトラクターとトレーラーチーム、そして新しい技術に投資して、私たちが期待している新しい市場への出入りと既存市場の増加した貨物輸送量を効果的に処理することができるようにする予定です。新たな端末を増やして直接拡張するほか、経営陣は買収を検討し、買収された実体の業務基盤を獲得しながら、地理的カバー範囲や密度の拡大を支援する可能性がある。

環境と社会問題を解決し続ける。

私たちは有力な企業市民になることで、私たちの顧客、従業員、コミュニティ、株主に利益をもたらすために、私たちの強力で積極的な文化を建設することに取り組んでいます。近年、私たちはトラクターとトレーラーチームに大量の資金を投入して、燃料効率の向上と炭素排出を減少させるとともに、安全性と信頼性を高め、メンテナンス費用を低減した。私たちはまた、私たちの資産をよりよく利用して、燃料消費と炭素排出をさらに低減するために、私たちの輸送スケジュールと集荷と配達業務を最適化するために努力している。我々は,圧縮天然ガスと電力を動力とするトラクターの試験を含む代替燃料を用いたパイロットプロジェクトを行っている。同社のプログラムは,我々が輸送する危険材料漏洩のリスクを低減し,任意の環境事象に迅速かつ効率的に反応することを目的としている。私たちの埠頭では、節電プログラムを実施し、使用した石油、廃金属、紙、タイヤ、電池を回収する節約措置を講じています。さらに、新しい建築埠頭のために、私たちは可能な場合にグリーン計画を含む最善の接近法を使用している。

最新のランキングによると,2021年,SAIAはEPAのSmartWay事業者性能ランキングで引き続き高い点数を維持し,1トンあたりの二酸化炭素,窒素酸化物,粒子状物質排出量であった。2006年以来、SAIAは米国環境保護局のSmartWay計画にも参加しており、この計画は測定、基準、貨物輸送効率の向上を通じて会社のサプライチェーンの持続可能性の向上を支援している。

私たちは従業員と強固な関係を維持することに集中している。私たちは、研修と職業発展計画、安全訓練、健康計画、内部従業員交流と従業員認可計画、および競争力のある賃金と従業員福祉計画を提供することで、従業員に投資を行う。私たちは、従業員の独特な経験と異なる角度から集めた違いを祝うことで、職場の多様性を促進することを求めています。

季節性

私たちの収入は季節の変化の影響を受ける。顧客は冬の休暇後に出荷量を減らす傾向があり、私たちの運営費用は冬の月に収入に占める割合が高いことが多く、主に生産能力の利用率が低いことと天気の影響によるものである。一般的に、第1四半期は最も疲弊した四半期であり、第2四半期は

5

収益と利益について言えば、第3四半期は最も強い四半期だ。四半期収益性も昇給や賃上げタイミングや一般昇給の影響を受けており、これらの要因は長年異なる。

人力資本

私たちは私たちの成功が私たちの労働力にかかっていると信じている。私たちの執行副総裁とCEOは、私たちの人的資本戦略の策定と実行を担当する総裁とCEOに仕事を報告します。このような義務は採用、採用、訓練、そして私たちの報酬と福祉計画を作ることを含む。

私たちの12,300人の労働組合を持たない従業員は、約50%の免許を持った商業運転手、約24%の埠頭労働者(そのうちの約4分の1はアルバイト)を含み、残りの26%は私たちの業務を支援するために販売、技術、および行政で働いている。SAIAの労働力のうち、約88%が男性だ。約51%の従業員は、スペイン系またはラテン系、先住民、太平洋島民、アジア系、黒人またはアフリカ系アメリカ人、または2人以上の人種だと自認している。また、私たちの78%近くの労働年齢は55歳以下で、私たちの運転手の平均年限は8年です。

私たちの業務の成功は私たちの従業員の福祉と根本的に関連しているので、私たちは彼らの身体、経済、感情的健康を支援する福祉を提供します。私たちは私たちの従業員に負担できる便利な医療計画を提供し、彼らの身体と感情の需要とその家庭の需要を満たすことを目的とし、94%の従業員が参加した。留任を促進するためには,10年以上のサービス年数を持つ従業員は医療計画参加に保険料を支払う必要はない。標準的な医療保険のほか、条件に合った従業員に歯科と視力保険を提供しています。また、SAIAは自発的な健康計画を通じて従業員がより健康な生活を送ることを助けることに力を入れており、この計画は従業員が血圧、体重と通常の血液実験室分析などの主要な健康と健康指標を積極的に評価、追跡、管理することを奨励することを目的としている。この計画の年間参加率は私たちの従業員全体の約74%を占めている。

従業員の追加福祉として、会社に適合した401(K)貯蓄計画および有給休暇および個人休暇を提供します。これらの福祉は、すべての従業員のために競争力のある報酬プランを維持することを目的とした同社の市場ベースの報酬計画の補完である。私たちは定期給与調査を通じて、主要な仕事の種類に基づいて全国各地の市場で私たちの給与の競争力を評価している。全社的な賃上げも随時実施され、2022年の1回、2022年7月の従業員の昇給4.3%を含む。

近年、高品質な従業員に対する競争により、労働組合と非労働組合航空会社との報酬格差が著しく縮小している。私たちは従業員との直接的な関係がより良いコミュニケーションと従業員関係に役立つと信じている。このような従業員との対話は運営の柔軟性を強化し、最終的にコストを削減する。しかも、非労働組合航空会社は勤務スケジュール、航路、その他の類似プロジェクトの面でより大きな柔軟性を持っている。この柔軟性は,クライアントの要求を満たすサービスレベルの主な考慮要因である.私たちは、この差別化がより強力な未来の成長見通し、より高い効率と顧客サービス能力を提供すると信じている。

採用、採用、訓練、職業発展。

私たちは彼らが退職するまで、私たちと一緒に彼らのキャリアを過ごすことを望んでいる従業員の募集を求めている。これを考慮して、合格候補者を決定し、競争力のある報酬と福祉で彼らを引き付けることが私たちの成功の鍵だ。私たちは会社全体に地域マネージャーを募集して、私たちの採用ニーズを満たすのを助けます。必要であれば、最も合格した候補者を引き付けるために、定期的に新入社員に契約ボーナスを支給します。

三百人以上の運転手訓練士がいます。彼らはすべての新しい運転手に40時間以上の訓練を提供することに協力しています。SAIAは毎年様々なメディアを介して運転手に対して防御的な運転過程訓練を行い,特殊な操作に重点を置いており,ビデオや異なる安全テーマに関するグループや個人プレゼンテーションを含む様々なメディアによる毎週の安全訓練を行っている.SAIAのトラクタチームはビデオ記録システムを含む幅広い安全技術を搭載しており,マネージャーが年間を通して運転手に指導とフィードバックを提供できるようにしている。私たちの埠頭の従業員はまた入社指導を受けて、持続的な安全と仕事の訓練を補助します。長期運転職業に興味があることを示す従業員は、会社が協賛する埠頭から運転手計画に応募することができます

6

必要な商業運転資格証明書。条件を満たした運転手と埠頭従業員は年間安全賞と表彰を受けるだろう。

多様性と包括性です

SAIAは多様性と包括性を重視し促進する作業環境の構築に取り組んでいる。私たちは従業員を公平に扱うことを誇りに思い、高いレベルの従業員満足度と生産性を得るために努力している。私たちは、職場での従業員のニーズを満たすことの成功を、定期社員の従業員敬業度調査と給与調査を用いて測定しています。

私たちは、職場の多様性を促進し、当社の会社において包容的な精神を創造し、真実を励まし、私たちの違いを祝い、私たち従業員の独自の経験と異なる角度から収集した協力努力を支援することに取り組んでいます。

2021年、私たちは多元化理事会を設立し、従業員に社内多元化に関する問題に関する職能を越えた視点を提供した。わが社と理事会指導者の目標は、個人差が尊重され、すべての従業員のスキルや貢献が重要視される文化を促進することである。理事会は既存の手続きと制度を絶えず審査し、包摂的な指導原則を確保し、多様なスタッフの誘致、参加、発展と維持を奨励する。

婚約しています。

私たちは組織全体で従業員の尊敬度を推進することに集中している。私たちは、従業員が彼らの仕事が私たちの全体的な業績にどのように貢献するかを理解することは、私たちの組織としての成功に非常に重要だと信じている。私たちは様々なチャンネルを通じて従業員とコミュニケーションし、公開と直接的なコミュニケーションを奨励する。SAIAのコミュニケーションは,従業員のマネージャーから始まり,定期的な業界更新,月刊,CEOや役員チームからの四半期業績報告,年間従業員敬業度調査など様々な方式で補助されている。

企業文化です。

SAIAの使命は,我々のサービスを中心とした価値観の3つの柱に構築されたカスタマイズソリューションにより,我々の顧客の成功を安全に推進することである:人,趣旨,性能である.私たちの核心的価値観は取引先至上彼らはビジネスの中心だからです安全問題わが社の趣旨と目標を支持する統一的な基本的な行動と実践です互いに世話をする私たちの指導チームに根ざし、私たちの従業員を愛し、私たちの従業員はお互いを愛している。すべての従業員は尊厳と尊重それは.私たちのポイントは正しいことをする道徳的な選択に集中しています結局私たちは私たちを求めて受け入れていますコミュニティ私たちが生活して経営しているところ。

会社は従業員とのコミュニケーション、長期的な成長の提供、発展の機会の提供、リードと全面的な従業員の報酬と福祉計画を通じて、私たちの核心的な価値観を堅持するように努力している。私たちは、このような関心が積極的な会社文化を育成し、私たちの従業員や顧客の中で大きな成功を収めたと信じている。

競争

輸送力が強化され、業界もいくつかの統合が現れたにもかかわらず、託送人にはまだ広範な選択がある。サービス品質,価格,提供するサービスの種類,地理的カバー範囲,応答速度,柔軟性が重要な競争優位であると考えられる.

SAIAは様々な輸送サービスプロバイダとの競争が激しい環境でLTLサービスを提供する.これらの競争相手には、長距離および2日間のLTL市場における少数の大型国家輸送サービスプロバイダと、2日および隔夜LTL市場における大量の短距離または地域輸送会社が含まれる。サービスエリアが大きいほど,このカバーに関するより多くの設備や貨物ステーションが必要となるため,LTLトラック輸送部門への障壁が大きくなる.のレベルです

7

十分な労働力と資産利用に必要な技術投資と密度を提供することは、より大規模なLTL市場への参入を困難にする。SAIAはまた、トラックおよび個人チーム、小型小包輸送業者、最後のマイル配送サービス、鉄道、航空貨物輸送会社、第三者物流提供者、および他の新興のデジタル競争相手を含むいくつかの輸送方法と競争している。

監督管理

過去40年間、トラック輸送業は規制を大幅に緩和し、料率とサービスは基本的に規制されなかった。しかし、トラック輸送業は依然として多くの連邦と州政府機関の監督を受けており、これらの機関は機動運送人業務、機動運送人登録、運転手サービス時間、輸送設備と運転手の安全と健康、保険要求、燃料効率と排出基準及び危険材料の輸送と処理などの事項に広範な権力を持っている。

規制活動の重要な分野には:

交通部です。

自動車運送業者と貨物取扱業務は米国運輸省(DOT)と各州機関が規定する安全、保険、保証金要求を守らなければならない。

交通部内では,連邦自動車事業者安全管理局(FMCSA)はサービス時間数を含む規定を発表し,運転手が強制的な非勤務時間と運転手の休憩時間の間に当直する最大時間数を制限している.これらの規則の改正は、私たちの運営にさらに影響を与え、適格運転手の市場をさらに強化し、運転手の給料と購入の交通コストに追加的な圧力をもたらす可能性がある。

FMCSAのコンプライアンス安全責任計画(CSA)は1種の法執行とコンプライアンスモードであり、道端駐車と検査を通じて自動車運送業者の24ケ月以内の道路表現と調査結果を評価し、以下の種類の安全と表現評価を得た:安全運転;サービス時間適合性;運転者の健康;制御物質/アルコール;車両メンテナンス;危険材料コンプライアンス;及び衝突指標。これらの評価は、運送業者と個人運転手をランク付けし、運送業者を選択して監査および他の介入を行うために使用される。

FMCSAは2020年に商業運転免許証麻薬とアルコール清算所を設立し、これは商業自動車運転手の薬物違反とアルコール行為を開示するデータベースである。情報交換には、現在と未来の従業員の麻薬とアルコール違反をチェックし、毎年私たちが雇っているすべての運転手の違反を調べることが要求されています。

2021年に法律となったインフラ投資·雇用法案に署名し、年齢18~20歳の州内商業運転免許を持つ運転手が特定の条件下で州間ビジネスに従事することを可能にする学徒見習い試験計画の構築をFMCSAに要求した。この要求に応えるため、FMCSAは2022年1月に安全運転手見習い試験計画(SDAP)を構築した。事業者は現在SDAPへの参加を求められていないにもかかわらず、将来の運転手不足の問題の解決を支援するためにSDAPに参加する可能性がある。この計画に参加することは、私たちの交付時間に影響を与え、私たちの運営コストを増加させ、メンテナンスコンプライアンスの輸送コストに影響を与える可能性があります。

国土安全保障省です。

連邦、州、市政当局は検問所や大型トラックへの旅行制限を含むテロ対策を実施し、継続している。運輸安全管理局(TSA)と税関·国境保護局(CBP)は引き続きトレーラーの安全、運転手の識別、安全通関、通過手続きに重点を置いている。危険材料輸送規則や貨物安全規制のような他の安全保障措置は、運営コストを増加させ、合格運転手の数を減らし、顧客に貨物を渡す時間を混乱させたり、阻害したりする可能性がある。

8

環境法規です。

私たちの運営はアメリカ連邦、州、地方と外国の空気と水の質、その他の環境問題に関する法規によって制約されています。このような法規は、既存の法規の変化および新しい法規の公布と実行に伴い発展し続け、新しい法規は、私たちまたは私たちの顧客に設備または施設を修正、補充または交換し、または既存の運営方法を変更または停止することを要求する可能性がある。具体的には,環境保護局はディーゼル硫黄含有量の低減とエンジン排出削減の規定を発表した。このような規定はトラックを交換して維持する費用を増加させる。将来この分野の環境法は私たちのコストをさらに増加させ、私たちの運営に影響を及ぼすかもしれない。

我々の業務は環境法令に拘束されており,危険材料の処理,地下燃料タンクおよび雨水の排出と保持に関与している。我々はトラック埠頭や他の工業活動のある工業地帯で運営しており,そこで地下水や他の形態の環境汚染が発生する可能性がある。我々の業務は,燃料オーバーフローや漏洩,環境破壊や危険廃棄物処分のリスク,我々が顧客に輸送する危険材料の漏洩や排出に関するコストなどに関するものである。環境リスクを監視·制御し,適用環境法律法規の遵守を促進するための計画を策定したにもかかわらず,適用環境法律法規の違反や危険物質の漏洩やその他の危険物質に関連する事故が発生する可能性があり,整理費用,保険未カバーの責任,巨額の罰金や罰金,民事·刑事責任に直面させる可能性があり,これらはいずれも我々の財務状況,運営結果,流動性,キャッシュフローに悪影響を及ぼす可能性がある。

EPAとDOTは、今後10年間で炭素排出を25%まで削減することを求める中型トラックと大型トラックの燃料効率基準を発表した。米国環境保護庁は2021年8月、大型トラックの温室効果ガス排出や他の空気汚染物質の排出を削減するための新たな規則を3年間の枠組みで策定する“クリーントラック計画”を発表した。2022年12月,米国環境保護局はクリーントラック計画の第1段階を決定し,2027年車種年から新たな大型自動車とエンジンにより厳しい窒素酸化物排出基準を設定する最終規則を採択した。この規定は私たちに大きな費用をもたらすかもしれない。米国環境保護庁は2023年にクリーントラック計画の残り2段階の提案を発表する予定で,2027年から新たな大型エンジンや車両のための新たな温室効果ガス排出基準の策定を含む。2021年12月、カリフォルニア州空気資源委員会(CARB)は、大型エンジンの窒素酸化物排出を削減するために、より厳しい基準を採択した。CARBはまた、カリフォルニアのゼロエミッション中型トラックと大型トラックへの大規模移行を加速させるための法規を採択し、私たちがカリフォルニアの運営で使用しているトラックを含む。Carbの高級クリーントラック規制はゼロエミッション自動車がカリフォルニアに市場に投入されることを確実にすることを目的としている。この規定は、2024年から、メーカーはカリフォルニアの年間販売台数に占めるゼロエミッショントラックの販売台数の割合を向上させなければならないと要求している。2035年までに、ゼロ排出トラック/シャーシ販売量はこの州のトラックトラクターの販売台数の40%を占めなければならない。CARBはまた、50台以上のトラックの事業者がますます多くのゼロエミッション車両からなるチームを運営しなければならないことを要求する高度な清掃チーム法規を提案した。提案によれば,段階的実施期間は2027年から2045年である, 車両の種別によります。

9

アメリカ食品医薬品局です。

食品輸送サプライヤーとして、私たちはアメリカ食品·薬物管理局(FDA)が発表した規則制度を遵守し、サプライチェーン全体に食品と食品の安全を提供する。FDAは最終規則を発表し、“衛生食品と輸送法”(SFTA)に基づいて、車両と輸送設備、輸送操作、訓練、記録保存と免除に対するいくつかの要求を確立した。この規則は、業界内の車両の清掃、検査、メンテナンス、荷役、操作に関する最適なやり方の継続を促進することを目的としている。SFTAの要求に応じて,運送業者は書面プログラムを作成·実施し,記録保存を行い,車両や輸送設備の清掃,消毒,検査を具体的に説明しなければならない。現在および将来のSFTA要求を継続することは、追加費用を発生させ、私たちの運営に影響を与える可能性があります。

データプライバシー規制。

米国や他の国では、データ保護や顧客データ使用·記憶方式の透明性に関する立法·規制努力が増加している。輸送·物流業者として、私たちは毎日大量の顧客データを収集して処理している。データ保護法を遵守することは、私たちのコンプライアンスコストを増加させたり、私たちのデータ処理方法を変更する必要があるかもしれない。違反または不遵守は、政府または消費者行為の巨額の罰金または和解を招き、私たちの名声、経営業績、財務状況に悪影響を及ぼす可能性がある。

商標と特許

私たちはすでにアメリカ特許商標局にSAIA保証選択を含むいくつかのサービス商標と商標を登録しました®,SAIA顧客サービス指標®Saia Xtremeと保証します®それは.私たちはこのようなサービスマークと商標が私たちのマーケティング戦略の重要な構成要素だと信じている。

情報を付加する

SAIAはwww.saia.comにあるサイトを持っている。SAIAは,米国証券取引委員会(米国証券取引委員会)にすべての届出書類を提出した後,合理的で実行可能な場合にはそのサイトを介してこのような届出文書をできるだけ早く無料で提供する。

10

私たちの執行官に関する情報は

SAIA実行幹事に関する情報は以下のとおりである

名前.名前 |

|

年ごろ |

|

務めたポスト |

|

|

|

|

|

フレデリック·J·ホルツグレイブIII |

|

55 |

|

総裁は2020年4月からサイヤ株式会社の最高経営責任者を務める。ホルツ·グレイブさんは、サイヤ株式会社の社長兼最高経営責任者(CEO)を2019年1月から2020年4月まで務めます。これに先立ち、ホルツ·グレイブさんは2014年9月から執行副総裁兼チーフ財務責任者を務めている。Holzgrefeさんは、2019年1月以降、Saia,Inc.の取締役会メンバーであり続けています。 |

|

|

|

|

|

ダグラス·L·コール |

|

58 |

|

執行副総裁は、2020年1月からサイヤ株式会社の首席財務官を務める。コールさんは2014年に財務担当者として会社に加入し、2020年1月までこの職に就いていました。コールさんは2019年2月から当社の秘書を務めています。 |

|

|

|

|

|

パトリック·D·スガー |

|

35 |

|

総裁は2021年3月からサイヤ株式会社運営執行副総裁を務める。スグさんは2016年12月に当社に入社し、2021年3月に線運·工業工程副総裁に昇進した。 |

|

|

|

|

|

レイモンド·R·ラム |

|

54 |

|

2015年5月からサイヤ株式会社の執行副総裁と首席顧客官を務める。拉木さんは1997年12月にサイヤ国際貨物株式会社に入社し、2007年4月から2015年5月までイースタンセールス副社長を務めた。 |

|

|

|

|

|

ロシット·ラール |

|

62 |

|

2017年8月からサイヤ株式会社執行副総裁兼首席情報官を務めています。 |

|

|

|

|

|

アントニー·R·ノーウッド |

|

56 |

|

2022年3月からサイヤ株式会社の執行副総裁兼首席人的資源官を務める。SAIAに参入する前に、ノーウッドさんは、2020年4月~2022年3月に特霊技術人材資源部の副社長を務めます。これまで、ノーウッド·さんは、人的資源部の副社長を含む、2008年から2020年にかけてイングリッシュ·ソーランで複数の役員を務めました。 |

上級職員はSAIA,Inc.(取締役会)取締役会が任命し,取締役会が適宜決定する。Holzgrefeさんを除く当社のすべての上級管理職は、当社の雇用契約に拘束されていません。サイヤ保険またはその子会社の任意の役員と他の役員または役員との間には家族関係がない。

11

第1 A項。リスク要因

いくつかの要素は私たちの業務、財務状況、そして経営結果に実質的な悪影響を及ぼすかもしれない。以下に説明するリスクおよび不確実性、ならびに当社の財務諸表および関連する付記を含む本10-Kフォーム年次報告書に含まれる他のすべての情報を慎重に考慮しなければなりません。これらのリスクや不確実性は、いずれも、私たちの業務、財務状況、経営業績、キャッシュフロー、および見通しに重大な悪影響を及ぼす可能性があります。以下に説明するリスクと不確実性は私たちが直面している唯一の危険と不確実性ではない。私たちは今どうでもいいと思っている他のリスクと不確実性がまた私たちの業務に悪影響を及ぼす可能性があるということを認識していない。本年度報告の10-K表のいくつかの陳述は、以下のリスク要素中の陳述を含み、前向き陳述を構成する。“前向きな陳述に関する警告説明”を参照されたい

業界と経済リスク

私たちは私たちの統制されていない一般的な経済状況に大きく制限されており、どのような状況も私たちの業務に悪影響を及ぼす可能性がある。

私たちの業務は多くの一般的な経済状況の影響を受けており、これらの状況は私たちの財務状況、運営結果、流動性、キャッシュフローに大きな悪影響を及ぼす可能性があり、その多くの状況は私たちがコントロールできることではありません。これらの要因には、衰退した経済周期と顧客商業周期の低迷、世界的な不確実性と不安定さ、インフレ、米国社会、政治および規制条件の変化、関税および貿易議論および/または金融市場の中断が含まれる。経済状況は私たちの顧客の業務レベル、彼らが必要とする輸送サービス量、彼らが私たちのサービスに費用を支払う能力に悪影響を及ぼす可能性があり、私たちのサービスのために受け取ることができる価格を下げることができます。

私たちは競争の激しい業界で運営しており、潜在的な価格下振れ圧力や他の要因に十分に対応できなければ、私たちの業務は悪影響を受けるだろう。

多くの競争要素は私たちが現在の収益性を維持する能力を弱めるかもしれない。これらの要素には

12

輸送業はビジネスリスクの影響を受けており、このようなリスクは私たちがコントロールできないところが大きい。

輸送業で経営している企業はリスクの影響を受けており、これらのリスクは彼らがコントロールできないことが大きく、どのリスクも私たちの財務状況、経営業績、流動性、キャッシュフローに重大な悪影響を及ぼす可能性がある。これらのリスクは、経済健康状況、天気とその他の季節的要素、輸送業の生産能力過剰、サプライチェーンの中断、労働力不足、米国製造業の衰退、テロ行為、健康流行病、金利、インフレ、燃料コスト、燃料税、免許と登録費、医療コスト、保険料、保証範囲を獲得することができる。

私たちは費用と合格者たちの利用可能性と購入された交通機関に依存する。

トラック輸送業界では合格運転手に対する争奪が非常に激しく、合格運転手を吸引と維持することはもっと挑戦的になっている。近年、合格運転手の数が減少しているからだ。年齢構造、サービス時間規則、大麻合法化と娯楽的使用の増加、および規制要求は、FMCSAのコンプライアンス安全責任計画と商業運転免許証麻薬とアルコール清算所を含み、合格運転手数の減少を招き、将来的にこのようにし続ける可能性がある。

また、全体的なマクロ経済要因と労働市場の競争が激しさを増しているため、私たちはすべての欠員を埋めるのに十分な適格な従業員を募集することに困難を抱えている。最も説得力のある例はトラック輸送業における合格運転手の深刻な不足である;しかし、労働力不足は合格運転手に限定されない。時々、私たちは合格した埠頭労働者、機械師、そして事務員を募集することができない。私たちは合格した従業員が不足している状況に直面する可能性があり、これは顧客の需要、賃金、福祉の上昇圧力を満たすことができず、私たちのトラックチームが十分に利用されていないこと、および/または使用コストのより高い調達輸送を招く可能性があり、これは私たちの財務状況、経営業績、流動性、キャッシュフローに大きな悪影響を及ぼす可能性がある。

私たちの運営と成長戦略は私たちがサービスネットワーク全体で十分な容量を維持する能力に依存し、私たちはこれらの需要を満たすために購入した輸送に依存する。トラック輸送業界では、良質な調達輸送に対する競争が非常に激しい。私たちは常に良質な調達輸送が不足している状況に直面しており、これはこれらのサービスのコスト上昇を招き、あるいは顧客の需要を満たすことを阻止する可能性があり、これは私たちの財務状況、運営結果、流動性、キャッシュフローに大きな悪影響を及ぼす可能性がある。

インフレは私たちの運営費用を増加させ、収益性を下げるかもしれない。

労働統計局は、消費者価格指数は2022年に6.5%上昇したと報告した。私たちの大部分の運営費用はインフレの上昇に非常に敏感で、設備価格、ディーゼルコスト、保険コスト、不動産コスト、従業員の給料と購入の交通機関を含みます。しかも、インフレは一般的に材料、供給、サービス、そして資本の費用を増加させるかもしれない。コストが増加するにつれて、私たちは同じ利益水準を維持するために価格を上げなければならないかもしれない。もし私たちが増加している費用を相殺するために価格を十分に上げることができなければ、インフレは私たちの財務状況、運営結果、流動性、キャッシュフローに実質的な悪影響を及ぼすかもしれない。

13

私たちはディーゼルの費用と獲得可能性と燃料サーチャージに依存する。

ディーゼルオイルは重要な運営費用であり、その供給は日常運営に必須的だ。私たちはディーゼル価格の上昇の危険をヘッジしない。経済状況、グローバル政治事件、テロ行為、ネットワークセキュリティ事件、インフレ、連邦、州および地方法律法規、自然災害または人為的災害、不利な気象条件、および他の外部要因は、ディーゼルのコストおよび獲得性に悪影響を及ぼす可能性がある。過去、私たちは様々な供給源から必要な量のディーゼル油を得ることができたが、将来このように続く保証はなく、ディーゼル供給や流通のいかなる不足や中断も、私たちの財務状況、経営業績、流動資金、およびキャッシュフローに大きな悪影響を及ぼす可能性がある。ディーゼル付加費や他の顧客価格変動によって相殺されない範囲では,ディーゼル価格の変動は我々の財務状況,経営業績,流動資金,キャッシュフローに重大な悪影響を及ぼす可能性がある。歴史的には、私たちは燃料サーチャージと他の価格調整によってディーゼル価格の大幅な変動を相殺することができるが、私たちは将来もそれができるとは確信できない。燃料サーチャージ回収の変動は私たちの収入の変動を招くかもしれない。私たちの価格設定戦略を適切に調整できる限り、ディーゼル価格の迅速かつ大幅な変動は私たちの収益性を低下させるだろう。

業務と運営リスク

持続的な保険とクレーム費用は私たちの収益を著しく減少させ、収益の変動を招くかもしれない。

私たちはよく人身傷害、貨物損失、財産損失、団体医療と労働者賠償などのクレームを受けます。同社は一部の医療、労災賠償、自動車責任、死傷者と貨物クレームに自己保険を提供する。私たちはカードを持っている保険会社の保険とこれらの自己保険の保留限度額以上を維持します。トラック輸送業務の責任保険費用、トラック輸送事故による人身傷害事件陪審裁決の規模およびこのようなクレームを解決する費用は大幅に増加している。将来のクレームの数または重症度が増加し続ける場合、クレーム費用は過去のレベルを超える可能性があり、または私たちの保険カバー範囲または私たちの自己保険クレームのための準備金を超える可能性があり、これは私たちの財務状況、運営結果、流動性、およびキャッシュフローに重大な悪影響を及ぼす可能性がある。

当社は限られた数の第三者保険会社に依存しており、その自己保持額を超える保険を提供しています。近年,自動車責任クレームの深刻さの増加や,和解や判決コストの大幅な上昇により,いくつかの保険会社はトラック輸送会社への保険提供を完全に停止したり,保険金額を大幅に減少させたり,保険料を大幅に向上させたりしている。第三者保険会社がその商業トラック輸送クレーム保険料を増加させることを提案した範囲内で、当社は、その自己保存額を増加させること、または総保険額を減少させることを含む、そのような増加した保険料を支払うことを決定することができ、または全体的に、またはイベントごとにその財務リスクを増加させることができる。この傾向は、適切な保険を受ける能力に悪影響を及ぼす可能性があり、このような保険を得るコストが著しく増加する可能性があり、あるいは保険範囲のない重大な負債を負担させる可能性があり、これは、私たちの財務状況、経営業績、流動資金、およびキャッシュフローに大きな悪影響を及ぼす可能性があります。

私たちの自己保険保留限度額は私たちの保険とクレーム費用をもっと高く、および/またはより不安定にする可能性があります。個別クレームの性質と重症度および歴史的クレームの動向に基づいて、未解決クレームの未保険部分の見積もり費用を累算している。クレームの数や重症度や関連する判決や和解金額自体を見積もることは困難である。この点は,クレーム,発生したが報告されていないクレームに関する法的費用,その他の不確定要因に加えて,実際の自己保険コストと我々の準備金推定との間に不利な差がある可能性がある。

もし会社が1つ以上の保険範囲内にない重大なクレームが発生した場合、クレームが私たちの自己保険範囲内にあるからであっても、それらが私たちの総保険範囲を超えているためであっても、私たちの財務状況、経営業績、流動性は実質的で不利な影響を受ける可能性がある。

14

さらに、保険会社および特定の州は、私たちの自己保険保留範囲内のクレームリスクを推定するために、信用状または担保債券の形態で担保を提供することを要求する。彼らは私たちの未来のリスクの予測と外部市場状況は私たちの保険計画に必要な追加信用状の金額とコストに影響を与える可能性があり、それによって未来の成長に必要な資本を減少させ、あるいは私たちの財務状況、運営結果、流動性、そしてキャッシュフローに悪影響を及ぼすかもしれない。

私たちは地理的でネットワーク拡張と関連した危険に直面している。

2017年から2022年まで続き、地理と端末ネットワークを大幅に拡大する戦略を実施しました。過去2年間で、私たちは18のターミナルを新設し、その中で2022年には11のターミナルを新設し、2023年上半期には5つのターミナルを新設する予定だ。私たちは私たちが計画通りに新しい市場や埠頭を増加させることに成功することを保証することができないし、このような市場や埠頭が利益を上げることを保証することもできない。このような拡張は、私たちの成長計画を促進するために、埠頭、設備(新しいトラクターやトレーラーの購入を含む)、技術、従業員、および他の関連する起動コストの購入またはレンタルに多くの投資を行う必要があり、引き続き必要になるだろう。拡張は、私たちの既存の地理的位置や顧客サービスレベルの中断を招く可能性があり、あるいは経営陣が拡張を管理するために時間と労力を投入する必要があり、これは私たちの業務運営や収益性に実質的な悪影響を与える可能性があります。新界での運営も労働組合組織の努力の可能性を高める可能性がある。私たちの地理的およびネットワークカバー範囲を拡大する支出と、新しい収入を生成するか、または予想されたコストを超えるか、または予想される収入よりも低いこととの間の遅延は、私たちの財務状況、運営結果、流動性、およびキャッシュフローに重大な悪影響を及ぼす可能性がある。私たちは投資のメリットを完全に達成できるまで、収益性の低下を経験するかもしれない。

私たちは、私たちの業務、ネットワークセキュリティの脅威、または私たちの技術インフラの他の中断が、私たちの業務や名声を損なう可能性がある技術に大きく依存しています。

私たちが顧客を引き付け、維持し、効果的な競争をする能力は、私たちの技術ネットワークの信頼性に依存し、私たちは顧客に重要なサービスを提供する能力を含む。当社の技術インフラ(私たちのコンピュータシステムおよびウェブサイトへの影響を含む、ソフトウェアすなわちサービスおよびクラウドベースの製品およびサービスを含む)の任意の中断、障害、または破壊は、私たちのコンピュータシステムおよびウェブサイトへの影響を含み、当社の顧客サービスおよび収入に悪影響を与え、訴訟または他のコスト増加のリスクをもたらす可能性がある。当社のネットワークセキュリティおよび技術インフラストラクチャ(外部プロバイダが私たちに提供してくれるビジネスで使用するための技術製品およびサービス、ソフトウェアすなわちサービス、およびクラウドベースの製品およびサービスを含む)は、電力およびインターネット中断、ハードウェア、ソフトウェアおよびネットワーク障害、コンピュータウイルス、マルウェアまたは他の破壊的ソフトウェア、内部設計、手動または使用ミス、ネットワーク攻撃、テロ、職場暴力または不適切な行為、悲劇的な事件、自然災害、および悪天候条件を含む様々な理由でエラー、中断、遅延または破損が生じる可能性があります。私たちはすでに技術安全措置や災害復旧計画に投資し続けているが、これらの措置は技術中断の影響から私たちを完全に保護することはできない。技術中断は私たちの財務状況、運営結果、流動性、キャッシュフローに大きな悪影響を及ぼす可能性があるからだ。

私たちは電子データ保存、クラウドベースのシステム、自動化システム、技術への依存で、私たちのサイトを含めて、ネットワークセキュリティリスクをもたらしています。許可されていないアクセスまたは無効化または劣化システムを得るための技術は、しばしば変化し、ますます複雑かつ複雑になり、一定期間にわたって検出することが困難になる可能性があり、これらの挙動を予測できない可能性があり、十分にまたはタイムリーに反応できない可能性もある。私たちのシステムまたは第三者プロバイダのシステムのセキュリティホールは、私たちの業務中断を招き、私たちの顧客の吸引、保留、サービスの能力に影響を与え、私たちの名声とブランドを傷つけ、情報の紛失や身代金の支払い、または訴訟を引き起こすリスク、適用されるプライバシーおよび他の法律に違反し、規制審査、調査、行動、罰金または処罰に影響を与え、私たちの財務状況、運営結果、流動性、キャッシュフローに大きな悪影響を及ぼす可能性があります。当社は情報セキュリティやネットワーク事故が発生した場合にネットワークセキュリティ保険を提供しますが、保険範囲はすべての財務損失をカバーするのに十分ではない可能性があります。私たちの技術の中断は、私たちの財務状況、運営結果、流動性、キャッシュフローに実質的な悪影響を及ぼす可能性がある。

15

技術発展についていけなかったことは私たちの運営や競争の地位を損なう可能性があります。

私たちの業務は複雑なシステムと技術を使用する必要がある。これらのシステムおよび技術は、顧客のニーズや期待を満たすことができるように、定期的に改善、更新、更新し、より先進的なシステムに交換しなければならない。私たちがこれをタイムリーにまたは合理的なコストパラメータで行うことができなければ、または私たちの従業員がこれらの新しいシステムのいずれかを適切かつタイムリーに訓練することができなければ、私たちの業務は影響を受ける可能性がある。私たちはまた、どんな新しいシステムや技術からも期待されるメリットを得ることができないかもしれません。そうしないと、予想以上のコストになったり、私たちの運営実績を損なう可能性があります。

技術と新しい市場参入者はまた私たちと私たちの競争相手の運営方式を乱すかもしれない。私たちの顧客は引き続きサプライヤーにより複雑なシステムと技術駆動の解決策を提供することを要求すると予想される。もし私たちが技術の進歩を追求したり、革新に従事しなければ、あるいは新しい技術が私たちの予想した結果を生まなければ、私たちは競争の劣勢にあり、顧客を失い、より高いコストを生み出し、あるいは私たちの成長戦略を満たすことができないかもしれない。技術進歩を成功的に追求できなければ、私たちの財務状況、運営結果、流動性とキャッシュフローに重大な悪影響を及ぼす可能性がある。

SAIAの従業員は非労働組合員だ。運営が労働組合になれば、SAIAの競争能力が損なわれる可能性がある。

私たちの職員たちは現在集団交渉協定の制約を受けていない。私たちは以前労働組合の努力の対象だったが、失敗に終わった。しかし、米国議会は労働立法、あるいは国家労働関係委員会や他の連邦機関を通じて法規や行政改革を発表することができ、労働組合の努力を成功させることがはるかに容易になる可能性がある。私たちは北東部を含む新しい地理的地域に拡張し、私たちが労働組合を設立する全体的なリスクを増加させるかもしれない。未来にこれ以上の労働組合の努力が起こらない保証はなく、このような努力が失敗する保証もない。SAIAの非労働組合の地位は、私たちの市場での競争能力の重要な要素であり、もし私たちの労働力のすべてまたは一部が労働組合に加入すれば、私たちのコストを増加させ、私たちを職場規則に支配させる可能性があり、これは私たちの財務状況、運営結果、流動性、およびキャッシュフローに実質的な悪影響を及ぼすかもしれない。

新しい収益設備の価格は私たちの業務運営に悪影響を及ぼす可能性があります。

トラクターやトレーラーを含む新収入設備への投資は私たちの年間資本支出の重要な構成要素です。インフレにより,このような設備の需要増加や供給減少,あるいは新たに製造されたトラクタの規制,例えば環境保護局(EPA)や各州機関,特にカリフォルニア空気資源委員会(CARB)が発表した規定により,排ガス排出を段階的に減少させることが求められており,このような設備の価格が上昇する可能性がある。これらの規定はトラクターの価格と維持コストを向上させ、将来もそうし続けるかもしれない。また、私たちは毎年新しい収入設備を正常な交換周期の一部として購入しているため、私たちは中古設備市場に依存して古い設備を処分しています。輸送業の供給過剰、旧設備に関連するより高い維持または運営コスト、および不利な経済状況は、旧設備の需要にマイナスの影響を与える可能性があり、古い設備から得ることができる価値を低下させる。もし私たちが残値以上で私たちの中古設備を売ることができなければ、それによって生じる損失は私たちの財務状況、運営結果、流動性、およびキャッシュフローに重大な悪影響を及ぼす可能性がある。

より高いコストまたは適切な不動産を得ることができる制限は、私たちの業務運営に悪影響を与えており、引き続き悪影響を及ぼす可能性がある。

私たちのビジネスモデルは主要な大都市地域のターミナル施設のコストと利用可能性に依存する。インフレと、埠頭施設への需要増加と供給減少により、埠頭施設を購入·レンタルするコストが上昇した。適切な不動産供給不足や必要な許可や承認を得る上での遅延は、必要な施設の購入、レンタル、または建設の大量の追加コストを招き、私たちの運営費用を増加させ、私たちの収入を減少させ、既存の市場を発展させたり、新しい市場に拡張する能力を制限したり、特定の市場に効果的にサービスすることを阻止したりする可能性がある。しかも、私たちはインフラ投資から十分な収入や利益を達成できないかもしれない。

16

持続的なサプライチェーン中断は、設備の交付を延期し、コストを増加させたり、運営能力を減少させたり、拡張したりする可能性がある。

私たちは私たちの業務で使用されているいかなる設備や技術ハードウェアも生産していません。トラクターとトレーラーは私たちのネットワーク運営とネットワーク拡張の重要な能力源である。トラクタやトレーラーの生産は持続的な製造や部品遅延や他のサプライチェーン中断の影響を受けている。そのほか、マイクロチップは著者らの業務で使用する多くの設備の重要な構成部分であり、トラクター、フォークリフト、安全設備と技術ハードウェアを含む。製造遅延、サプライチェーン中断、マイクロチップ不足のため、私たちはトラクター、トレーラー、その他のマイクロチップを搭載した設備を含む、提供運営に必要な設備を得ることができないか、遅延し続ける可能性がある。これらの製造遅延、サプライチェーンの中断、不足はすでに私たちの運営にマイナスの影響を与え続ける可能性があり、私たちのコストを増加させ、私たちの成長と顧客の需要を満たす能力を阻害している。

もし私たちのサプライヤーが彼らの義務を履行できなかった場合(財務的困難や他の理由でも)、価格を上げたり、私たちと彼らとの手配の実質的な条項で他の変更をした場合、私たちの業務はマイナスの影響を受ける可能性があります。また、将来的にサプライチェーンが中断された場合、割引条件で交換された設備を見つけることができない可能性があります。さらに、当社の1つまたは複数の設備サプライヤーの生産および交付中断および効率低下、運営停止または同様の影響は、当社の財務状況、運営実績、流動性、およびキャッシュフローに重大な悪影響を及ぼす可能性があります。

能力やインフラの制限はサービスや運営効率に悪影響を及ぼす可能性がある。

交通サービスへの需要増加や,ショッキング金属加工やエネルギーインフラの老朽化により,輸送力制限に遭遇する可能性がある。悪いインフラ条件と道路渋滞はサービス時間を遅くし、私たちの運営効率を下げ、メンテナンス費用を増加させる可能性がある。一部の州はすでにインフラ融資措置を採用し、道路使用計画、トラック通行料のみ、渋滞料金と燃油税の増加を探索或いは制定した。インフラの制限やインフラ改善のための資金提供措置は、私たちの財務状況、運営結果、流動資金、キャッシュフローに大きな悪影響を及ぼす可能性があります。

私たちは国際業務運営と関係による危険に直面している。

私たちは1977年の“反海外腐敗法”(FCPA)の異なる国際地点を往復する輸送と物流サービスに対する要求を守らなければならない。“海外腐敗防止法”を守らないことは、私たちの法律に対するクレームや巨額の罰金を科す可能性がある。また、制限的な貿易政策、反腐敗法執行、国際貿易協定の再交渉、外国政府が徴収する関税、税収、または政府の特許権使用料を徴収することが可能な国際業務や関係に関連する他のリスクに直面している。

私たちの運営結果は季節的要因、悪天候条件、気候変動による災害の影響を受ける可能性がある。

私たちの運営は輸送業界によく見られる季節的な傾向や変動の影響を受けており、これは私たちの1四半期以上の収入と経営業績に影響を与える可能性がある。過酷な冬の天気、洪水、ハリケーン、竜巻、地震のような悪天候事件や自然災害は、コストを増加させ、需要を減らし、私たちの運営や顧客の運営を乱したり、私たちの資産を破損したり、破壊したりして、私たちの業績に悪影響を及ぼす可能性があり、これは私たちの財務状況、運営結果、流動性、キャッシュフローに大きな悪影響を及ぼす可能性があります。

同社や私たちの顧客も気候変動の深刻化の影響や地球温暖化の潜在的な影響を受けやすい。極端な暑さや寒さを含む天候条件の不安定な変化は,野火,洪水,吹雪,ハリケーン,竜巻,その他の天候に関連する災害のリスクを増加させる可能性がある。極端な気象条件による災害は、私たちのサービスへの需要を減少させ、私たちの施設や設備、または私たちの運営に必要なインフラに大きな被害や破壊をもたらす可能性があり、これは、私たちの施設の一時的または長期的な閉鎖、および私たちの運営中断を招く可能性があります。災害による破壊は

17

同社は被害や破壊された施設や設備の修理や交換、ディーゼル価格や保険料の増加により巨額の費用を発生させている。これはまた従業員の住宅の損失や損傷、あるいは肝心な従業員を再配置できない可能性がある。これは既存の労働力に悪影響を与え、貨物輸送やトラクターやトレーラーを破損または破壊し、注文をキャンセルし、顧客契約に違反し、収入の減少を招く可能性がある。同社はこれまで、ハリケーン、洪水、異常な吹雪を含む悪天候事件を経験したことがある。似たような事件は私たちの施設や運営を混乱させるかもしれない。気候変動の持続的な影響は、私たちの財務状況、運営結果、流動性、キャッシュフローに実質的な悪影響を及ぼす可能性がある。

私たちは顧客の地理的集中と関連した危険に直面している。

私たちの業務は南部、西南部、中西部、太平洋北西部、西部と東北部に及んでいます。したがって、経済環境、消費傾向、市場変動、または供給不足の変化は、私たちのサービスに対する1つまたは複数の地域の需要を減少させる可能性がある。例えば、エネルギー部門はその中のいくつかの地域の地域経済に重要だ。石油と天然ガス市場の状況が実質的に変化すれば、これらの地域の私たちのサービスに対する需要は大きな影響を受ける可能性がある。これらの地域のうちの1つまたは複数の地域の不利な市場状況は、私たちの財務状況、運営結果、流動性、およびキャッシュフローに重大な悪影響を及ぼす可能性がある。

私たちは私たちの顧客や他のビジネスパートナーの信頼と彼らがサービス費用を支払う能力に関するリスクに直面しています。

私たちの一人以上の顧客が破産申請を含む財務的困難に遭遇した場合、これらの顧客の私たちのサービスに対する需要が減少したり、これらの会社が私たちの借金を全額返済できない可能性があり、私たちの業務にマイナス影響を与える可能性があります。顧客の破産はまた破産財産が破産法により優先されていた以前に支払われた金額を回収する可能性があるリスクにも関連している。私たちは顧客が私たちの支払い義務や破産優先クレームに対するリスク保険を滞納していない。経済が下落すると、このような問題に関連するリスクが増加するかもしれない。これらの顧客の収入損失や支払い割引クレームは、私たちの財務状況、運営結果、流動性、キャッシュフローに大きな悪影響を及ぼす可能性があります。

私たちは大量の持続的な現金需要を持っていて、私たちが運営から十分な現金を生産したり、有利な条項で十分な融資を受けることができなければ、私たちの成長を制限し、収益性に影響を与えるかもしれない。

私たちの業務は高度資本集約型です。私たちの2022年の純資本支出は約3兆655億ドルで、融資リースで得られた設備が含まれている。また、2023年の純資本支出は4億ドルを超えると予想されており、これは市場状況の持続的な評価に依存する。私たちは運営キャッシュフロー、私たちの信用手配下の借金、そして運営と融資リースに依存しています。もし私たちが将来運営から十分な現金を生成し、優遇条項で十分な融資を得ることができなければ、私たちは私たちの成長を制限して、あまり有利ではない融資手配を達成しなければならないかもしれません。あるいは交換する前にトラクターとトレーラーの運営時間を延長することは、私たちのメンテナンスコストを増加させるかもしれません。資本投資の額および時間は、予想される数量レベルおよびサービス施設および新たに製造されたトラクターの適切な用途財産の価格および獲得性を含む様々な要因に依存する。予想されるサービス施設および/または航空機チームの要求が実際の使用状況と実質的に異なる場合、私たちはあまりにも多くまたは少なすぎる能力を持つかもしれない。いずれも私たちの財務状況、運営結果、流動性、およびキャッシュフローに実質的な悪影響を及ぼす可能性がある。

私たちの信用協定には金融と他の制限的な契約が含まれており、私たちはこのような契約を守れないかもしれない。違約は私たちの業務に実質的な悪影響を及ぼすかもしれない。

私たちは調整された最高総合純賃貸レバレッジ率を含むいくつかの金融と他の制限条項を私たちの信用協定に基づいて維持しなければならない。もし私たちが私たちの信用協定の下のいかなる条項も遵守できなければ、私たちはその合意の下で違約することになり、これは他の金融手配下の交差違約を招く可能性がある。このような違約が発生した場合、融資スケジュールに基づいて代替融資、修正または免除を得ることができなかった場合、私たちの融資元はさらなる前金の提供を停止し、私たちの保険計画に必要な信用状の発行を停止し、私たちの債務の即時満期と支払いを宣言することができる。加速が発生した場合、私たちは加速された債務の再融資や必要な信用状を得るのに十分な追加資金を借りることが困難になるかもしれないし、株式を希釈した証券を発行しなければならないかもしれない。新しい融資でも

18

もし私たちに提供されたら、それは受け入れ可能な条項で提供されないかもしれない。私たちの信用協定によると、違約は私たちの財務状況、運営結果、流動性とキャッシュフローに実質的な悪影響を及ぼす可能性がある。

私たちは財務諸表を作成する時に重大な推定と仮定をすることを要求された。このような推定と仮定は正確ではないかもしれないし、変化するかもしれない。

米国公認会計原則に従って我々の連結財務諸表を作成するためには、我々の経営陣は、連結財務諸表の日付の資産および負債額、または負債の開示、および報告期間内の収入および費用の報告金額に影響を与える重大な推定および仮定を行う必要がある。もし私たちの基本的な推定および仮定が正しくないことが証明された場合、または私たちの修正前の推定または仮定を必要とするイベントが発生した場合、私たちの財務状況および経営結果は実質的な悪影響を受ける可能性がある。

私たちは少なくとも毎年私たちの営業権を減価テストしなければなりません。これは営業権の重大な非現金減記を招き、私たちの業務に実質的な悪影響を及ぼす可能性があります。

営業権は、少なくとも年に1回の減価評価(またはイベントまたは環境変化が減少が発生した可能性があることを示すときにより頻繁に評価される)、方法は、公正な価値に基づくテストを採用することである。私たちの主な無形資産は商業的名誉だ。重要な顧客の流出や私たちの時価や収益性の低下は、営業権減価のリスクを増加させる。減価費用は私たちの財務状況と経営業績に大きな悪影響を及ぼす可能性があります。

もし私たちが重要な職員たちを維持できなければ、私たちの業務は不利な影響を受けるかもしれない。

私たちは私たちの上級管理職の努力と能力に依存している。私たちの未来の業務成功は引き続き部分的に私たちが現在の管理チームを維持する能力があるかどうか、そして未来に高い素質の人員を誘致、採用、発展と維持する能力があるかどうかにかかっている。上級管理職の競争は非常に激しく、私たちの上級管理職のほとんどのメンバーは雇用協定を持っていない。一部の上級管理職メンバーは、競争禁止および競争禁止協定を遵守しなければならない。しかし、このような合意が書面で実行される保証はなく、上級管理職メンバーが競争相手のために働いたり、顧客を誘致したりすることを効果的に防止することも保証されない。私たちのどの上級管理職のサービスを失っても、私たちの財務状況、運営結果、流動性、キャッシュフローに大きな悪影響を及ぼす可能性があります。後任の計画不足や上級管理職のメンバーが意外に退職した場合、私たちの残りの実行幹事は、離職する執行者の役割の履行と後継者の探しにすぐに多くの注意を払うことが求められます。私たちの上級管理職の空白をタイムリーに十分に埋めることができないことは、業務戦略を実施する能力に悪影響を与え、私たちの運営結果に影響を与える可能性があります。

給与と福祉の変化は私たちが合格した従業員の能力を引き付けて維持することに悪影響を及ぼすかもしれない。

我々が従業員に提供する報酬は市場状況の影響を受け、従業員の報酬を増加させる必要があるかもしれないが、これはインフレ上昇や経済状況の改善により可能になった結果である。私たちは運転手、埠頭労働者、保守従業員、他の人員の異常な従業員の流失に遭遇する可能性があり、これは運営状況を悪化させるだろう。もし私たちが十分な数の適格従業員を引き付けることができなければ、私たちは私たちの報酬や福祉プログラムを増加させることを要求されるか、あるいは私たちの運営を減らし、顧客の需要を満たす困難に直面するかもしれません。これらは、私たちの財務状況、運営結果、流動性、キャッシュフローに大きな悪影響を及ぼす可能性があります。

医療福祉コストの増加は私たちの業務に否定的な影響を及ぼすかもしれない。

著者らは従業員とその家族のために極めて競争力のある医療保険とその他の福祉を維持し、賛助し、従業員を誘致と維持し、維持する。連邦や州の医療立法や法規が私たちの運営に与える影響は予測できませんが、医療福祉と行政コストは

19

コストがますます高くなってきているか、福祉計画を減らすことを強要するか(適格社員を引き付けることを難しくするか)、より高いコストを支払うことを要求している。いずれの結果も、私たちの財務状況、運営結果、流動性、およびキャッシュフローに実質的な悪影響を及ぼす可能性がある。

私たちの業務は私たちの強力な名声にある程度依存している。

私たちはサイアの企業的名声が貴重な資産だと信じている。ソーシャルメディアの使用が一般的になるにつれて、合理的かどうかにかかわらず、否定的な宣伝に関連するリスクに対する敏感性が増加している。あるソーシャルメディアの即時性は、事実でも観点でも、SAIAに関する投稿をリアルタイムで制御することができない。ソーシャルメディアを通じて伝わる情報はすぐに不利な宣伝につながる可能性がありますが、私たちは私たちの競争相手と同じように、この状況を転換する能力がありません。このような不利な宣伝は私たちの名声を損なう可能性があり、それによって私たちの運営と収益性に実質的な悪影響を及ぼすかもしれない。

私たちは将来の買収を行わないかもしれません、あるいは、買収を行ったら、将来の買収の期待メリットを意識していないかもしれませんが、これらの買収の統合は私たちの業務や管理を混乱させる可能性があります。

私たちは未来にもっと多くの業務と運営を買収するかもしれない。しかし、私たちが未来の買収を識別、交渉、完成、または統合することは保証されない。しかも、私たちは未来の買収の予想された利益を達成できないかもしれない。すべての買収には多くのリスクがあります

もし私たちが買収の期待収益を意識していない場合、あるいは買収された業務がうまく統合されていなければ、私たちの財務状況、運営結果、流動性、キャッシュフローに大きな悪影響を及ぼす可能性がある。

訴訟と規制リスク

私たちは私たちの業務運営に実質的な悪影響を及ぼす可能性がある訴訟リスクに直面している。

私たちは、トラックや従業員の事故、労働者賠償請求、連邦と州労働者と雇用法クレーム、証券クレーム、環境責任、その他の事項を含む様々な問題で訴訟リスクに直面しています。このような手続きは時間がかかって費用がかかるかもしれないし、正常な商業運営に妨害を及ぼすかもしれない。このような訴訟の弁護は巨額の費用を招き、私たちの経営陣の時間と注意を私たちの業務運営から移す可能性がある。近年,自動車責任クレームの深刻さの増加や,和解や判決コストの大幅な上昇により,いくつかの保険会社はトラック輸送会社への保険提供を完全に停止し,保険金額を大幅に減少させたり,保険料を大幅に向上させたりしている。この傾向は私たちに適切なものを得るかもしれません

20

これは、私たちがこのような保険を得るコストを大幅に増加させたり、保険のない重大な債務を負担させたりして、私たちの財務状況、経営業績、流動性、キャッシュフローに大きな悪影響を及ぼす可能性があります。私たちが判決を弁護または履行したり、クレームを解決したりするために生じる費用は、保険範囲内にないかもしれないし、保険金額を超えたり、私たちの保険コストを増加させたりする可能性があり、私たちの財務状況、運営結果、流動性、およびキャッシュフローに大きな悪影響を及ぼす可能性があります。

我々の新型トラクターのエンジンは排出制御法規に制約されており,これは運営費用を大幅に増加させる可能性があり,将来的に排出や燃料効率に関する法規は我々の業務に実質的な悪影響を及ぼす可能性がある。

これらの要求が発効する前に生産されたトラクタエンジンに比べて,EPA排出制御設計要求に適合したトラクタエンジンは通常燃料効率が低く,メンテナンスコストが増加している。それによって増加した燃料費やメンテナンスコストをより高い運賃やより良い燃費で相殺できなければ、私たちの財務状況、運営業績、流動資金、キャッシュフローは重大な悪影響を受ける可能性があります。

2021年、米国環境保護局は、クリーントラック計画を含む新大型自動車の排出を削減するために、一連の実施される法規を発表した。2022年12月,環境保護局は新たな厳しい排出基準を決定し,窒素酸化物を削減し,クリーントラック計画に基づいて大型エンジンの温室効果ガス排出の新基準を確立した。環境保護局は2023年にクリーントラック計画に基づいてさらなる規制を提案する予定だ。CARBは2021年12月、大型トラックの窒素酸化物排出を削減するために、より厳しい基準を採用した。将来的にEPA、CARB或いは他の連邦或いは州のトラクターの燃料効率或いはエンジン排出に関する監督管理要求を強化し、資本、設備と維持コストの増加を招く可能性もある。

CARBはまた、カリフォルニアのゼロエミッション中型トラックと大型トラックへの大規模移行を加速させるための法規を採択し、私たちがカリフォルニアの運営で使用しているトラックを含む。Carbの高級クリーントラック規制はゼロエミッション自動車がカリフォルニアに市場に投入されることを確実にすることを目的としている。この規定は、2024年から、メーカーはカリフォルニアの年間販売台数に占めるゼロエミッショントラックの販売台数の割合を向上させなければならないと要求している。2035年までに、ゼロ排出トラック/シャーシ販売量はこの州のトラックトラクターの販売台数の40%を占めなければならない。CARBはまた、50台以上のトラックの事業者がますます多くのゼロエミッション車両からなるチームを運営しなければならないことを要求する高度な清掃チーム法規を提案した。提案によると,段階的に実施される期間は2027年から2045年であり,具体的には車両種別に依存する.

CARBの高級清掃トラック規制および提案された高級清掃車チーム法規は、会社が免除または減免を求めることを可能にする可能性があるが、この2つの法規から減免を受ける保証はない。この点で、現在トラック積載量よりも低い作業のための技術を代替するのに適した広く利用可能なゼロエミッション車両はほとんどない。また,我々の現在の端末ネットワークでは,電気自動車チームの運営を支援するのに十分なインフラがないようである.ゼロエミッション自動車がゼロサム市場に使用できない場合、あるいは商業的に実行できない場合、私たちはカリフォルニアでの業務の修正または減少を要求されるかもしれない。ゼロエミッショントラックへの移行期間中、メーカーがディーゼルエンジン販売を制限する規定により、より高いメンテナンスコストや信頼性の低い旧モデルのディーゼルトラックの継続使用を余儀なくされる可能性がある。ゼロエミッション自動車の使用に移行することは、私たちの財務状況、運営結果、流動性、キャッシュフローに実質的な悪影響を及ぼす可能性がある。

私たちは高い規制と高い税金の産業で運営されている。既存または将来の規制を遵守するコストや責任は、私たちの業務に悪影響を及ぼす可能性がある。

交通部(DOT)と各州機関は私たちの業務に対して広範な権力を行使し、一般管理は機動運送人の運営、安全、財務報告などの活動に従事することを許可している。私たちはまた、エンジン排気ガス、安全性能および測定、運転手サービス時間、薬物およびアルコールテスト、食品安全、安保、人間工学、および他の予測不可能な事項に関する交通部、職業安全および健康管理局、食品および薬物管理局、または他の当局によって実施される新しいまたはより限定的な法規によって制約される可能性がある。このような規制を遵守することは設備生産性を大きく悪化させ、私たちの費用を増加させるかもしれない。

税金は私たちの年間支出の重要な構成要素であり、私たちは様々な連邦と州所得税、給料、財産税、販売税とその他の税金を納めなければならない。また、各連邦と州当局は輸送業に対して燃料税、通行料、消費税、その他の税を含む大量の営業税を徴収している。保証できない

21

このような税収は大幅に増加することはなく、“減税·雇用法案”に含まれるような新たな営業税や改正された営業税や税収法律や法規を徴収することもない。より高い税率、クレーム、監査、調査、または税務機関に関連する法律手続きは、私たちの財務状況、経営業績、流動性、キャッシュフローに重大な悪影響を及ぼす可能性がある。

FMCSAの機動運送者運転手のサービス時間数に関する規定は,運転手が強制的な非勤務時間の間に当直可能な最大時間数を制限している.これらの規定は、私たちが顧客の需要、運転手の給料、福祉の上昇圧力を満たすことができないこと、私たちのトラックチームが十分に利用されていないこと、および/またはより高いコストで交通機関を購入することを招く可能性があり、これは私たちの財務状況、運営業績、流動性、およびキャッシュフローに重大な悪影響を及ぼす可能性がある。

同社の運営は、労働者と雇用、賃金と工数、従業員福祉法律法規、税収、環境、健康と安全、データプライバシー、反独占、証券法律法規など、他の様々な連邦、州と地方の法律法規によって制限されている。このような法律法規を遵守することは重くて高価だ。新たで変化する法律·法規は、コストを増加させ、会社の業務を変更することを要求し、会社の業務に悪影響を及ぼす可能性がある。新しいそして変化する法律法規はまたこれらの法律法規をどのように解釈し、適用するかに不確実性をもたらすだろう。会社はコンプライアンスを確保するための政策や手続きを実施しているが、会社の従業員、請負業者、または代理人がこのような法律や法規や会社の政策や手続きに違反しない保証はない。会社が法律法規違反を発見された場合、会社の業務、名声、経営業績、財務状況に重大な悪影響を及ぼす可能性がある。

我々は,新たな既存のデータプライバシー法により予見できないコストを招く可能性がある.

私たちの業務は、データ保護とデータ使用とストレージ方式の透明性の面で、より多くの立法と規制の努力を受けている。州政府はすでに、カリフォルニア州の2018年の“カリフォルニア消費者プライバシー法”を含むデータ保護法を公布しており、2020年11月の“カリフォルニアプライバシー権法案”によって改正·延長されている。輸送·物流業者として、私たちは毎日大量の顧客データを収集して処理している。新しいデータ保護法を遵守することは、私たちのコンプライアンスコストを増加させるか、あるいは私たちのデータ処理のやり方を変更する必要があるかもしれない。これらの法律の範囲と複雑性はますます大きくなり、解釈と実行の不確実性もますます大きくなり、これは規制のリスクをもたらしている。違反や不正は、政府または消費者行動の巨額の罰金を招き、私たちの名声、財務状況、運営結果、流動性、キャッシュフローにマイナスの影響を与える可能性がある。

私たちは様々な環境法律法規によって制限されている。既存または将来の法規を遵守するコストまたは責任は、私たちの業務および運営に重大な悪影響を及ぼす可能性があります。

我々の業務は環境法令に拘束されており,危険材料の処理,地下燃料タンクおよび雨水の排出と保持に関与している。我々はトラック埠頭や他の工業活動のある工業地帯で運営しており,そこで地下水や他の形態の環境汚染が発生する可能性がある。我々の業務は,燃料オーバーフローや漏洩,環境破壊や危険廃棄物処分のリスク,我々が顧客に輸送する危険材料の漏洩や排出に関するコストなどに関するものである。適用される環境法律または法規または漏洩またはその他の危険物質に関連する事故が発生する可能性があり、整理費用、保険がカバーされていない責任、巨額の罰金または罰金、民事および刑事責任を負わせる可能性があり、いずれも私たちの財務状況、運営結果、流動性、およびキャッシュフローに重大な悪影響を及ぼす可能性がある。

また,地球科学的共通認識は,温室効果ガス(GHG)の排出が地球大気の組成を変化させ続け,世界の気候に影響を与え続けることが予想されることである。これらの気候変動に対する懸念がより一般的になるにつれて、連邦、州、地方政府、そして私たちの顧客はこれらの問題にますます敏感になっている。このようなより多くの関心は、車両の重量と大きさを制限し、温室効果ガスの排出を制限するなど、新たな立法、税収、法規、および顧客要求を招く可能性があり、これは私たちに否定的な影響を与える可能性がある。また,いくつかの州は,我々が業務を行っている州を含めて,様々な温室効果ガス登録·削減計画を検討している。米国環境保護局はまた温室効果ガス排出をさらに規制することを決定する可能性がある。これらの法規はトラクターの交換と維持コストを増加させる可能性があり、私たちは任意の新しい法規を遵守するために、私たちの運営を変えるために、追加の税金、直接コスト、資本支出を生成することができます

22

お客様が要求します。規制が会社に最高排出限度額を遵守することを要求すれば、私たちの運営遅延を招き、私たちの収入損失を招く可能性もあります。もし私たちの顧客が私たちが彼らの持続可能な開発要求を守らずに業務を移転したら、私たちは収入を失うかもしれない。これらのコスト、変化、および収入損失は、私たちの財務状況、運営結果、流動性、およびキャッシュフローに実質的な悪影響を及ぼす可能性がある。

CSAは我々の運営結果や業務を維持または発展させる能力に悪影響を及ぼす可能性がある.

CSAはFMCSA要求の法執行とコンプライアンスモードであり、道路遮断と検査を使用して自動車運送業者の24ケ月以内の道路表現と調査結果を評価し、以下の種類の安全と性能評価を得た:安全運転;サービス時間コンプライアンス;運転者の健康;規制物質/アルコール;車両メンテナンス;危険材料コンプライアンス;及び衝突指標。

CSA評価は、運送人と個人運転手を順位付けし、運送業者を選択して監査とその他の干与を行うために使用される。もし私たちが受け入れられないCSAスコアを受け取ったら、私たちとお客様との関係や私たちの名声が損なわれる可能性があり、これは私たちのサービスに対する需要を減少させる可能性があります。CSAの要求はまた、点数の悪い人たちが業界から離れる可能性があるため、業界の運転手プールを減少させる可能性がある。CSAの最終的な影響はまだ完全には明らかではないが、未来のCSA規則の制定は私たちの運転手の能力を吸引と維持することに不利な影響を与える可能性があり、それによって私たちの財務状況、運営業績、流動資金とキャッシュフローに重大な不利な影響を与える可能性がある。

私たちの業務は将来の潜在的な会計と財務実践の変化の悪影響を受けるかもしれない。

将来の会計基準ややり方の変化、およびこれらの変化に対する関連法律と監督管理解釈は、上場企業全体、輸送業あるいは私たちの運営に不利な影響を与える可能性がある。新しい会計基準または要件は、収入、費用、資産、および/または負債を記録する方法を変更するか、または実施コストが高くなる可能性があります。このようなタイプの基準、やり方、規制は、私たちの財務状況、運営結果、流動性、およびキャッシュフローに重大な悪影響を及ぼす可能性がある。

他のリスク

会社の業務、経営業績、財務状況と株価はすでに不利な影響を受けており、将来は新冠肺炎疫病の重大な悪影響を受ける可能性がある。

新冠肺炎疫病と多くの国家政府が取った対応措置はすでに会社の業務、運営結果、財務状況と株価に不利な影響を与え、未来に会社に実質的な悪影響を与える可能性がある。当社は引き続き関連状況を監査し、関係当局の提案と要求に応じて適切な行動をとる。新冠肺炎疫病の同社の経営と財務業績に対する影響程度は依然として不確定であり、疫病の時間、範囲と持続時間、新変種の出現、ワクチンと治療方法の開発、獲得性、流通と有効性、防護性公共安全措置の実施、及び疫病が全世界経済と製品とサービスに対する需要に対する影響を含む多くの会社がコントロールできない要素に依存する。将来の当社へのその他の影響には、当社のサービス需要への重大な悪影響、サプライチェーン中断、当社の運営と戦略計画を実行する能力、当社の収益力とコスト構造が含まれる可能性があります。

もし新冠肺炎の疫病が会社の業務、経営業績、財務状況と株価に悪影響を与える場合、それはまた本10-K表の第I部分第1 A項に記載されている多くの他のリスクを増加させる効果がある可能性がある。

ロシアとウクライナの間の紛争は私たちの業務と財務業績に悪影響を及ぼすかもしれない.

ロシアとウクライナの衝突の結果は、禁輸、地域不安定、地政学的転換、天然ガスの獲得、エネルギー価格の上昇、ロシア政府が取る可能性のある報復行動(外国企業の国有化を含む)、米国と他の国との間の緊張の激化、衝突が本明細書に開示される可能性のある他のリスクの程度を含む世界経済への影響の程度など、予測できない。最終的に、これらまたは他の要素は、私たちの財務状況、運営結果、流動性、およびキャッシュフローに重大な悪影響を及ぼすかもしれない。

23

中国と台湾地区の関係のさらなる悪化は私たちの業務や財務業績に悪影響を及ぼす可能性がある。

中華人民共和国人民Republic of Chinaは、台湾、その他のいくつかの島嶼、中国大陸を含む中国全土に対して主権を有することを主張している。中華人民共和国政府は台湾政府の合法性を認めず、台湾が独立を宣言するなど、武力を用いて台湾を支配する可能性があると表明した。もう一つのリスクは、中国政府が事件を明確に触発することなく一方的に武力による台湾占領を求める可能性があるということだ。どのような事件も全世界の経済活動とサプライチェーンに重大な妨害を与え、そして全世界の金融市場に重大な変動と妨害をもたらし、それによって私たちの財務状況、経営業績、流動資金とキャッシュフローに重大な不利な影響を与える。

私たちは投資家と顧客が社会と持続可能な発展問題に敏感になっている影響を受けています。もし私たちがこれらの問題を解決できなければ、私たちの株価と私たちのサービスに対する需要に影響を与えるかもしれません。

投資家と顧客はそれと業務を展開する投資と会社を評価と選択する時、ますます非財務要素に注目し、その影響は環境、社会と管理(ESG)指標の増加に現れている。この重点は急速に成長して発展している。私たちはこれらの懸念に適応して解決しようと努力しているにもかかわらず、わが社の努力はまだ十分ではないかもしれません。私たちの業界は一般的に投資界に歓迎されていないかもしれません。持続可能な投資におけるスコアカードの急速な発展を追跡するため、現在と潜在投資家と顧客が社会と持続可能な発展問題における私たちの努力をどのように評価するかを予測することは困難である。したがって、投資家は私たちの株を買わないことを選択するかもしれません。これは私たちの株の市場価格を一般的に下落させる可能性があり、顧客は私たちと商売をしないことを選択するかもしれません。これは私たちの収入を減らすことになります。社会と持続可能性の問題への日々の関心は、私たちの財務状況、運営結果、流動性、キャッシュフローに実質的な悪影響を及ぼす可能性がある。

私たちの管理文書とデラウェア州法律のいくつかの条項は逆買収効果があるかもしれない。

デラウェア州の会社として、私たちはあるデラウェア州の反買収条項の制約を受けています。デラウェア州の法律によると、会社は、その株式の15%以上を保有する任意の株主と商業合併を行ってはならない。保有者がその株を保有して3年が経過しているか、または他の事項を除いて、取締役会はその取引を承認している。私たちの取締役会はデラウェア州の法律に依存して私たちの買収を阻止したり延期したりすることができる。

私たちが再確認する会社登録証明書と定款には、会社の制御権変更を遅延、延期、または阻止する効果がある可能性があるいくつかの条項が含まれています。例えば、これらの規定には、株主が書面で同意して行動することを禁止すること、取締役会が取締役会が決定した一連の条項に従って優先株を発行することを許可すること、誰が特別株主会議を開催できるかの制限、株主提案と取締役会指名の事前通知手続きが含まれる。これらの条項は私たちの普通株の市場価格変動を抑制する可能性があり、これらの変動は買収企図によって引き起こされる可能性がある。

もし私たちが未来にもっと多くの資本を調達すれば、株主の私たちの所有権は希釈されるかもしれない。

私たちが将来行う可能性のある任意の株式発行は、私たちの普通株の価格を低下させたり、過去の普通株保有者が支払った価格よりも低い価格で株を発行することを要求する可能性があり、これらの新規発行株が希釈されることになる。私たちが信用手配や債務や優先証券の発行によって資金を獲得すれば、これらの債務や証券は普通株主よりも優先する権利を持つ可能性が高く、これは私たちの普通株の価値を損なう可能性がある。

金融市場の疲弊や自信喪失は、私たちのサービスや株の需要に悪影響を及ぼす可能性がある。

金融市場の疲弊や自信の喪失は、私たちの株価の下落を招き、より広範な景気後退を招く可能性がある。不況は私たちのサービスに対する需要を低下させ、私たちのサービスのために受け取ることができる価格を下げ、顧客が帳簿を支払うことができない発生率を増加させるか、あるいは私たちの顧客の無力な債務を増加させるかもしれません。これらは私たちの財務状況、経営業績、流動性、キャッシュフローに実質的な悪影響を及ぼす可能性があります。

24

信用市場の中断は、流動性及び信用状要件を含む短期資金の可用性及びコストは、我々の業務及び長期約束を履行する能力に悪影響を及ぼす可能性がある。

もし私たちの業務が内部資金を得ることができなければ、私たちは私たちの財務的約束と短期的な流動性需要を満たすために資本と信用市場に依存する必要があるかもしれない。資本と信用市場の中断は、銀行循環信用手配を利用し、私たちの保険計画に必要な信用状を取得する能力に悪影響を及ぼす可能性がある。私たちがこの信用手配の下で資金と信用状を得ることができるかどうかは、その手配に参加した銀行がその資金承諾を履行する能力に依存する。これらの銀行が資本や流動資金不足に遭遇したり、短時間で他の借り手の借金要求が多すぎる場合、彼らは私たちへの資金約束を履行できない可能性がある。

不確実性、規制の変更または強化、重要金融機関の代替選択の減少や倒産による資本·信用市場の長期的な中断は、我々が業務を獲得するために必要な流動性に悪影響を及ぼす可能性がある。いかなる中断も、市場が安定するまで、あるいは私たちの業務需要のために信用手配や他の資金の代わりを手配するまで、現金を保存する措置を取ることを要求することができるかもしれない。

私たちの普通株の時価は変動する可能性があり、様々な要素の大きな影響を受ける可能性がある。

私たちのナスダック世界の精選市場での普通株価格は絶えず変化しています。私たちは私たちの普通株の市場価格が引き続き変動すると予想しており、この変動は私たちの財務業績とは関係がないかもしれない。私たちの株価は様々な要素によって変動するかもしれませんが、その多くの要素は私たちがコントロールできません。私たちの株価変動を引き起こす可能性のある要素には以下の要素が含まれていますが、これらに限定されません

これらのリスクと不確実性による不利な結果により、私たちの株価、財務状況、経営結果、流動性、キャッシュフローは大きな悪影響を受ける可能性があります。

25

項目1 B。未解決従業員意見

ない。

項目2.財産

SAIAはジョージア州のジョンスクリークに本部を置き、ルイジアナ州のフマ、アイダホ州のボイシとテキサス州のダラスにもっと多くの総事務所を設置しています。SAIAは2022年12月31日現在、ルイジアナ州侯馬総事務所を含む98のサービス施設を有し、ジョージア州ジョンスクリーク社オフィスとアイダホ州ボイシ総事務所を含む93のサービス施設をレンタルしている。SAIAはその51%のサービス施設を持ち,そのゲート容量の62%を占めている.この組合せは,その運営に不可欠な戦略的位置を持つ施設を求め,より小さな市場でサービス施設をレンタルし,より大きな柔軟性を得るSAIAの戦略に従っている.SAIAは2022年12月31日現在,融資リースにより購入した設備を含む約6,200台のトラクターと20,800台のトレーラーを所有している。

2022年12月31日、当社はいくつかの土地及び構築物、トラクター及びトレーラー、売掛金及びその他の資産を担保し、当社がその循環信用協定下の義務を履行することを確保した。循環信用協定によると、下記表に示すように当社が所有するすべての埠頭は留置権を有していますが、他に注記者は除外しています。2023年2月3日、当社はこれまでの合意に代わる新たな無担保信用協定を締結した。したがって、このような留置権はその日に終了する。これらのクレジット協定に関するより多くの情報は、項目7“経営陣の財務状況及び経営成果の検討及び分析”の下での“財務状況、流動性及び資本資源”を参照されたい。

SAIAターミナル店舗数は2022年12月31日まで上位20位

位置 |

|

自有/レンタル |

|

門 |

|

|

テキサス州ヒューストン |

|

身内の人 |

|

|

234 |

|

ジョージア州アトランタ |

|

身内の人 |

|

|

217 |

|

テネシー州メンフィス |

|

身内の人 |

|

|

200 |

|

テキサス州ダラス |

|

身内の人 |

|

|

174 |

|

カリフォルニア州フォンタナ |

|

身内の人 |

|

|

162 |

|

イリノイ州シカゴ |

|

レンタルする |

|

|

153 |

|

インディアナポリス、In(1) |

|

身内の人 |

|

|

147 |

|

テキサス州ガランド |

|

身内の人 |

|

|

145 |

|

ペンシルバニア州ハリスバーグ(1) |

|

身内の人 |

|

|

130 |

|

フェニックス、AZ(1) |

|

身内の人 |

|

|

121 |

|

テネシー州ナッシュビル |

|

身内の人 |

|

|

116 |

|

オハイオ州クリーブランド |

|

レンタルする |

|

|

115 |

|

ノースカロライナ州シャーロット市 |

|

身内の人 |

|

|

108 |

|

ミズーリ州カンザスシティ(1) |

|

身内の人 |

|

|

102 |

|

ニューヨーク州ニューバーグ |

|

レンタルする |

|

|

101 |

|

ニュージャージー州のニューアーク |

|

レンタルする |

|

|

101 |

|

イリノイ州グレスレイク(1) |

|

身内の人 |

|

|

100 |

|

ミズーリ州セントルイス(1) |

|

身内の人 |

|

|

99 |

|

オハイオ州トレド |

|

身内の人 |

|

|

96 |

|

ペンシルバニア州フィラデルフィア |

|

レンタルする |

|

|

90 |

|

|

|

|

|

|

|

|

(1) 留置権の制約を受けない。 |

|

|

|

|

|

|

項目3.法的訴訟

その会社はその正常な業務過程で法的手続きの制約を受けるだろう。当社は、すべての意外な状況、クレーム、未解決訴訟を解決するために可能かつ推定可能な損失のために十分な準備金を確保しており、これらの行動の最終結果は実質的な悪影響を与えないと考えている

26

これはその財務状況に悪影響を及ぼす可能性があるが、ある四半期や年度の経営業績に重大な悪影響を及ぼす可能性がある。

プロジェクト4.鉱山安全情報開示

適用されません。

27

第二部です。

項目5.登録者普通株式市場、関連株主事項、発行者による株式証券の購入

株式情報

SAIAの普通株はナスダック世界でベスト市場で取引され、コードは“SAIA”である。

株主.株主

2023年1月31日までに、818人の普通株式保有者が登録されている。

配当をする

私たちは私たちの普通株に現金配当金を支払わなかった。未来の任意の配当金支払いは私たちの財務状況、資本要求、収益、キャッシュフロー、そして他の要素にかかっている。

会社の以前の信用協定によると、配当金の支払いは制限され、2023年2月3日に締結された信用協定によると、配当金の支払いは依然として制限されている。信用協定の詳細については、添付の監査総合財務諸表付記2を参照されたい。

発行人が株式証券を購入する

発行人が株式証券を購入する |

||||||||

期間 |

|

(A)購入した株式(又は単位)総数(1) |

|

(B)1株当たり(または単位)平均支払価格 |

|

(C)公開発表された計画又は案の一部として購入された株式(又は単位)の総数 |

|

(D)計画またはスキームに従って購入可能な株式(または単位)の最大数(またはほぼドル価値) |

2022年10月1日から |

|

|

|

|

|

|

|

|

2022年10月31日 |

|

— |

(2) |

$— |

(2) |

— |

|

$— |

2022年11月1日から |

|

|

|

|

|

|

|

|

2022年11月30日 |

|

— |

(3) |

$— |

(3) |

— |

|

$— |

2022年12月1日から |

|

|

|

|

|

|

|

|

2022年12月31日 |

|

390 |

(4) |

$214.88 |

(4) |

— |

|

$— |

合計する |

|

390 |

|

|

|

— |

|

|

(1) |

SAIA,Inc.資本蓄積計画を実行して購入した株は公開市場で購入した.SAIA,Inc.幹部資本蓄積計画の詳細については、2008年12月1日に提出されたS-8表登録声明(第333-155805号)を参照されたい。 |

(2) |

SAIA,Inc.幹部資本蓄積計画は,2022年10月1日から2022年10月31日までSAIA株を売却していない。 |

(3) |

SAIA,Inc.幹部資本蓄積計画は,2022年11月1日から2022年11月30日までの間に480株のSAIA株を248.45ドルの平均価格で売却した。 |

(4) |

SAIA,Inc.幹部資本蓄積計画は,2022年12月1日から2022年12月31日までの間に,SAIA株506株を公開市場で1株219.66ドルの平均価格で売却した。 |

28

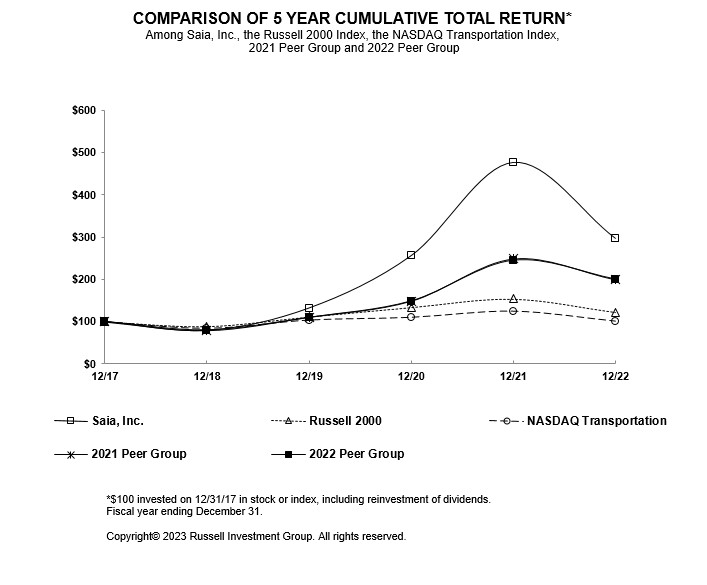

[パフォーマンスチャート]

以下の図はSAIA,Inc.普通株の5年間累積株主総リターンとラッセル2000指数、ナスダック輸送指数と2つのカスタマイズ同業グループ各11社の累積総株主リターンとの関係を比較したものであり、具体的な会社は以下のとおりである。当社は2022年に同業グループを改正し、総収入および/または時価で測定された同業者の比較可能性を維持する。

2017年12月31日に我々の普通株式、各指数、および各同行グループに100ドルの投資(すべての配当金の再投資を含む)を行い、その相対的な表現を2022年12月31日まで追跡したと仮定する。

2021年に同業グループに進出した会社は、ArcBest Corp.,Covenant物流グループ、ハートラン宅配会社、J.B.Hunt Transport Services Inc.,Knight-Swift Transportation Holdings Inc.,Marten Transport Ltd.,Old Dominion Freight Line Inc.,Pam Transport Services Inc.,Saia Inc.,Werner Enterprises Inc.とHuang Corpを含む。

2022年に同業グループに含まれる会社は、ArcBest Corp.,Hub Group Inc.,J B Hunt Transport Services Inc.,Knight-Swift Transportation Holdings Inc.,Landstar System Inc.,Old Dominion Freight Line Inc.,Saia Inc.,Schneider National Inc.,TFI International Inc.,Werner Enterprises Inc.,XPO Inc.を含む。

29

総リターンを累計する

|

|

期間が終わる |

||||||||||

索引.索引 |

|

12/31/2017 |

|

12/31/2018 |

|

12/31/2019 |

|

12/31/2020 |

|

12/31/2021 |

|

12/31/2022 |

SAIA,Inc. |

|

$100.00 |

|

$78.90 |

|

$131.62 |

|

$255.55 |

|

$476.37 |

|

$296.37 |

ラッセル2000 |

|

100.00 |

|

88.99 |

|

111.70 |

|

134.00 |

|

153.85 |

|

122.41 |

ナスダック交通 |

|

100.00 |

|

84.30 |

|

103.87 |

|

110.40 |

|

125.06 |

|

101.32 |

2021同レベルグループ |

|

100.00 |

|

79.44 |

|

110.82 |

|

148.81 |

|

248.46 |

|

199.31 |

2022対等グループ |

|

100.00 |

|

79.89 |

|

109.75 |

|

148.44 |

|

244.65 |

|

200.20 |

30

プロジェクト6. [保留されている]

31

項目7.経営陣の以下の問題の議論と分析財務状況及び経営実績

今回の経営陣は財務状況と運営結果の検討と分析について一般的に我々の2022年と2021年の業績および2022年と2021年の同比比較を検討した。我々の2020年業績に関する議論および2021年と2020年の年度比較は本Form 10−K年度報告には含まれておらず,2022年2月23日に米国証券取引委員会に提出されたForm 10−K年度報告の第2部7項の“経営陣の財務状況と運営結果の検討と分析”で見出すことができる。

前向き陳述に関する注意事項

米国証券取引委員会(米国証券取引委員会)は、投資家が会社の将来の見通しをよりよく理解し、賢明な投資決定を行うことができるように、会社に前向きな情報を開示することを奨励する。このForm 10-K年度報告書には“経営陣の財務状況と経営結果の議論と分析”が含まれており、これらのタイプの陳述が含まれており、1995年の“個人証券訴訟改革法”の意味に適合している。“予想”,“見積もり”,“予想”,“プロジェクト”,“予定”,“可能”,“計画”,“予測”,“信じる”,“すべき”などの語彙や表現は,前向き陳述を識別することを目的としている.投資家は展望的陳述に過度に依存してはならず、法律が適用されて別の要求がない限り、会社は公開更新またはいかなる前向き陳述を修正する義務を負わない。すべての展望性陳述は本年度報告10-K表までの日に著者らの経営陣の未来事件に対する現在の期待を反映し、そして多くの重要な要素、リスク、不確定要素と仮説の影響を受け、これらの要素、リスク、不確定要素と仮説は実際の結果がいかなる展望性陳述に記述されたものと大きく異なることを招く可能性がある。これらの要因、リスク、不確定要因、および仮定は、以下を含むが、これらに限定されない

32

第1部1 A項はこのような要素と危険を説明する。本年度報告10−K表の“リスク要因”。

このような要素と他の要素のせいで、私たちは私たちの未来の結果と成果を保障することができない。したがって、前向きな陳述は、未来のイベントまたは状況の予測でもなく、未来のイベントまたは状況の保証でもなく、これらの未来のイベントまたは状況は発生しない可能性がある。あなたは展望的な陳述に過度に依存してはいけません。これらの展望的な陳述は、本10-K表の日までの状況だけを説明します。法律が適用されて別の要求がない限り、私たちは新しい情報、未来の事件、他の理由でも、法律が適用されなければ、いかなる前向きな陳述を更新したり変更したりする義務はない。

幹部の概要

同社の業務は一般経済における非サービス部門と高度に関連している。同社の戦略は、生産量を増加させながら生産量を増加させることで収益性を向上させ、既存の地理的位置に密度を構築し、地理的·端末拡張を追求して利益成長を促進し、時間の経過とともに顧客価値を改善することである。同社の業務は労働集約型,資本集約型,サービス感応型である。同社は安全性、費用対効果、資産利用率(主にトラクターとトレーラー)を高める機会を探している。価格設定措置は収益率と収益性に肯定的な影響を及ぼす。同社は引き続き的確な販売とマーケティング計画を実行するとともに、コストと販売台数を一致させ、顧客満足度を高める措置を講じている。私たちが顧客体験、運営効率、会社イメージの改善に取り組むにつれて、技術は依然として重要な投資である。

33

概説する。

2021年と比較して、会社の2022年の営業収入は22.0%増加した。この増加は、2022年1月24日の一般料金引き上げを受けた顧客の7.5%の一般料率引き上げ、燃料サーチャージ収入の増加と業務組合の改善を含む価格設定行動によるものである。

2022年の総合営業収入は4兆705億ドルだったが、2021年は3億351億ドルだった。2022年の営業収入の増加は主に定価行動と燃料利益率の増加によるものであるが、賃金と賃金の増加、購入の輸送コストの増加、車両メンテナンス費用の増加、減価償却費用の増加分はこの増加を相殺している。

2022年、同社の経営活動による現金純額は4.73億ドルだったが、2021年には3兆826億ドルだった。2022年、同社は投資活動に3億655億ドルの純現金を使用したが、2021年の純現金は2兆778億ドルだった。

2022年12月31日、同社はある銀行グループと3億ドルの信用限度額を規定し、期限を2024年2月まで規定する信用協定を締結した。クレジットプロトコルはまたアコーディオン機能を有し、1億ドルを追加的に提供することを可能にするが、いくつかの条件と貸手が承諾した可用性に依存する。信用協定は会社がある土地と構築物、売掛金及びその他の資産を質抵当することを規定し、本協定項の下の債務を保証する。2023年2月3日、当社は以前の合意の代わりに、その銀行グループと新たな無担保信用協定を締結した。その他のプロジェクトでは、新しい信用手配は以前の3億ドルの信用限度額を維持し、アコーディオン機能を1.5億ドルに拡張し、期限を2028年2月に終了するまで延長した。信用協定の詳細については、添付の監査総合財務諸表付記2を参照されたい。

2022年、同社は融資活動に2670万ドルの純現金を使用したが、2021年には融資活動で2350万ドルの純現金を使用した。当社は2022年から2021年までの循環信用手配下の純借入金をゼロにし、2022年に融資リース債務に1,950万ドルの予定元本を支払った。2022年12月31日現在、会社の未返済信用状は3300万ドル、現金と現金等価物は1.874億ドル。2022年12月31日現在、同社の循環信用手配下の余剰利用可能資金は2億688億ドル、融資リース項目での債務は3100万ドル。同社は2022年12月31日現在、その債務協定下の債務契約を遵守している。これらの合意のより包括的な議論については、“財務状況、流動性、資本資源”を参照されたい。

34

一般情報

以下の経営層の議論と分析は、経営結果、流動資金および資本資源に影響を与える主要な要素、およびSAIA会社およびその完全子会社(総称して当社またはSAIAと呼ぶ)の重要な会計政策を説明した。本議論は、添付の監査された総合財務諸表と共に読み、その中には、私たちの重要な会計政策、やり方、および当社の財務業績を構成する取引に関するより多くの情報が含まれています。

SAIAはジョージア州ジョンスクリークに本部を置く輸送会社で、単一の総合組織を通じてLTLサービスを提供している。同社の収入の96%以上は45州にわたるLTL輸送から来ているが、同社は米国各地の非資産トラック、宅配便、物流サービスを含む幅広い他の付加価値サービスを顧客に提供している。

私たちの業務は一般経済の非サービス部門と高度に関連している。私たちの業務はまた、“前向きな陳述に関する警告”および第1部1 A項“リスク要因”で議論されているように、他のいくつかの要因の影響を受ける。私たちの経営業績に影響を与える重要な要素は、私たちのネットワーク輸送の貨物輸送量を介して、私たちの毎日の平均出荷量とトン数で測定することである;私たちが私たちのサービスのために得た価格は、1英当たりの収入(収益率を測定する)と各貨物の収入で測定する;私たちは資本支出と運営費用(例えば賃金、給料と福祉)のコスト構造を管理する能力、購入の輸送、クレームと保険費用、燃料と維持、そして私たちは運営コストを変化する数量レベルに一致する能力を管理する。

35

経営成果

サイヤ株式会社とその子会社

業務と業務統計データ精選

2022年まで、2021年および2020年12月31日まで年度

(千単位で、比率、平日、1英当たりの収入、1回の積み込み収入、輸送長は含まれていません)

|

|

|

|

|

|

|

|

パーセント |

|

||

|

|

|

|

|

|

|

|

分散.分散 |

|

||

|

|

2022 |

|

2021 |

|

2020 |

|

'22 v. '21 |

|

'21 v. '20 |

|

|

|

|

|

|

|

|

|

|

|

|

|

営業収入 |

|

$2,792,057 |

|

$2,288,704 |

|

$1,822,366 |

|

22.0 |

% |

25.6 |

% |

運営費用: |

|

|

|

|

|

|

|

|

|

|

|

賃金·賃金·従業員福祉 |

|

1,169,539 |

|

1,063,703 |

|

963,260 |

|

9.9 |

|

10.4 |

|

購入した交通機関 |

|

315,896 |

|

249,710 |

|

141,369 |

|

26.5 |

|

76.6 |

|

燃料やその他の運営費は |

|

678,931 |

|

498,450 |

|

402,761 |

|

36.2 |

|

23.8 |

|

減価償却および償却 |

|

157,203 |

|

141,700 |

|

134,655 |

|

10.9 |

|

5.2 |

|

営業収入 |

|

470,488 |

|

335,141 |

|

180,321 |

|

40.4 |

|

85.9 |

|

稼働率 |

|

83.1% |

|

85.4% |

|

90.1% |

|

|

|

|

|

営業外費用,純額 |

|

2,440 |

|

2,368 |

|

4,043 |

|

3.0 |

|

(41.4) |

|

運営資金(2022年、2021年、2020年12月31日現在) |

|

256,801 |

|

94,907 |

|

(4,058) |

|

|

|

|

|

財産と設備を購入する純額 |

|

365,512 |

|

277,348 |

|

218,817 |

|

|

|

|

|

SAIA LTL貨物経営統計: |

|

|

|

|

|

|

|

|

|

|

|

平日 |

|

253 |

|

252 |

|

254 |

|

|

|

|

|

LTLトン数 |

|

5,473 |

|

5,401 |

|

4,842 |

|

1.3 |

|

11.5 |

|

LTL出荷量 |

|

7,697 |

|

7,730 |

|

7,371 |

|

(0.4) |

|

4.9 |

|

1英あたりLTL収入 |

|

$24.70 |

|

$20.68 |

|

$18.33 |

|

19.4 |

|

12.8 |

|

出荷毎のLTL収入 |

|

$351.27 |

|

$289.00 |

|

$240.86 |

|

21.5 |

|

20.0 |

|

ロットごとにLTLポンド |

|

1,422 |

|

1,397 |

|

1,314 |

|

1.8 |

|

6.3 |

|

LTL輸送長 |

|

904 |

|

913 |

|

879 |

|

(1.0) |

|

3.9 |

|

2022年12月31日までの年度と2021年12月31日現在の年度との比較

収入と数量

連結収入は22.0%増の28億ドルに達したが、これは主に定価行動、燃料サーチャージ収入の増加、および業務組合の改善によるものだ。有利な経済条件に加え、改善された顧客サービスと的確なマーケティング措置は、会社が節度のある定価行動を実施して生産量を高める能力に積極的な影響を与えた。これらの料率の向上により,SAIAの1英当たりLTL収入(収益率測定)は2022年に19.4%増加し,24.70ドルに達した。2022年には、SAIAのLTLトン数も1営業日当たり0.9%増加したが、LTL出荷量は0.8%減少した。これらの生産量の向上により,2022年のLTLあたりの総収入は21.5%増加した。また,2022年の間にLTLあたりの重量は1.8%増加した。2022年と2021年には、サイヤの約75%の営業収入が年間に行われる特定顧客価格調整交渉の影響を受ける。残りの25%の営業収入は市場状況に応じて全面的に引き上げられるだろう。全面的な料率引き上げが必要な顧客に対して、SAIAは2022年1月24日に7.5%の一般料率引き上げを実施した。競争要素、顧客回転と組合せ変化などの要素はすべて顧客料率の経時的増加の程度に影響する。

36

営業収入には会社の燃油サーチャージ計画の燃油サーチャージ収入が含まれている。この計画は,総運賃を調整することでディーゼル価格の変化に対応し,同社がディーゼル価格変動の影響を受けることを減らすことを目的としている。同社の燃油サーチャージは一般的に全国ディーゼルオイル平均価格をもとに週1回調整されている。燃料サーチャージは業界で広く受け入れられており、収入と定価の重要な構成要素だ。燃料サーチャージは、顧客契約交渉の構成要素であるが、顧客が燃料サーチャージを増加させるのではなく、基本価格を向上させることを交渉することができるので、顧客価格交渉全体の一部のみを代表する。燃料サーチャージ収入が営業収入に占める割合が2021年の14.0%から2022年の19.9%に増加したのは、主にディーゼルコストの上昇によるものだ。

運営費と利益率

2022年の合併運営収入は4兆705億ドルだったが、2021年は3億351億ドルだった。つまり、これらの結果は定価行動や燃料利益率の有利な影響を受けているが、一部は賃金や賃金上昇、購入の輸送コスト上昇、車両メンテナンスコスト上昇、減価償却費用増加によって相殺されている。2022年の運営比率(運営費用を運営収入で割る)は2021年の85.4%から83.1%に引き上げられた。

2021年と比較して、2022年の賃金、賃金、従業員福祉支出が1.058億ドル増加したのは、主に従業員数が増加し、持続的な業務成長とネットワーク拡張を支援するためである。また、2022年7月、会社は約4.3%の賃金と賃金増加を実施した。2021年に比べて2022年に購入した交通費が6620万ドル増加したのは、主に2022年の購入距離の方が料率が高いためだ。燃料やその他の運営費が1兆805億ドル増加したのは,主に基本ディーゼル価格と走行距離の増加と,航空機チームが顧客の需要を満たすために増加したメンテナンス支出を確保するためである。また、2022年のクレーム·保険費用が2021年より470万ドル減少したのは、主に2022年の積極的なクレーム発展と和解によるものである。その自己保険構造により、同社は意外な費用の変動を経験する可能性がある。2021年と比較して、2022年の減価償却と償却費用が1550万ドル増加したのは、主に収入、設備、不動産、技術投資によるものだ。

他にも

ほとんどの営業外支出は利息支出です。2022年の平均借入金が減少したため、2022年の利息支出は2021年より60万ドル減少した。2022年12月31日と2021年12月31日までの年度の有効所得税税率はそれぞれ23.6%と23.9%だった。

運営資本

2022年12月31日現在の運営資本は2兆568億ドルであるのに対し、2021年12月31日現在の運営資本は9490万ドル。増加の要因は,現金と現金等価物および課税所得税が増加し,売掛金が減少することである。2022年の運営活動からのキャッシュフローは4.73億ドルであったが、2021年には3兆826億ドルであり、これは主に収益力の向上によるものである。2022年、投資活動のための純現金は3.655億ドルであったが、2021年には2兆778億ドルであり、これは主に2022年に設備、不動産、技術のための資本支出が増加したためである。2022年の融資活動のための現金純額は2670万ドルだったが、2021年は2350万ドルであり、株式ベースの報酬株が差し押さえ納税され、2022年に株式オプションを行使した収益増加によって一部が相殺されたためだ。

展望

私たちの業務は依然として一般経済における非サービス部門と高度に関連しており、競争力のある価格設定圧力、および会社固有の改善措置の成功につながっている。私たちの将来性は経済力、インフレ、労働力獲得性、ディーゼル価格とサプライチェーン制限を含む多くの外部要素に依存する。これらの要因が私たちの運営、財務業績、財務状況に及ぼす潜在的な影響、および私たちが業務戦略や計画を成功的に実行する能力に与える影響は、依然として不確定で予測困難である。顧客サービスの改善と向上のための措置を継続し、コストの抑制と生産性の向上を図りながら、当社が行っている定価と業務の組み合わせの最適化を支援しています。計画の収入計画には、私たちの現在の地理的位置に密度を増加させ、ターゲットを絞ったマーケティング計画を含めて収入を増加させる

37

より利益のある分野では、私たちの地理的および端末ネットワーク、ならびに価格設定と生産量管理をさらに拡大する。2023年1月30日と2022年1月24日に、SAIAはそれぞれSAIAの営業収入の約25%を占める顧客に対して6.5%と7.5%の一般料率引き上げを実施した。この収入計画の成功程度は“前向き陳述に関する警告説明”と第1部第1 A項“リスク要因”で議論された基本的な経済傾向、競争相手計画とその他の要素の影響を受ける

同社は2022年7月から全従業員に対して約4.3%の賃上げを実施している。給与増加の総コストは年間約3220万ドルと予想されており、同社はこの影響が生産性と効率の向上分によって相殺されると予想している。

同社が市場シェアを確立すれば、その地理的·端末拡張を含め、多くの経営レバレッジ費用効果が見込まれる。逆に、経済が疲弊し続けている場合、同社は資源と生産能力を変化する販売台数レベルにマッチングさせ、不利な運営レバーを減らす計画だ。コスト改善計画の成功は、運転手、埠頭労働者と人員のコストと利用可能性、購入の輸送、ディーゼルと保険コスト、インフレを含む一連の要素の影響を受ける。

我々の財務状況、経営結果、キャッシュフローおよび見通しに重大な悪影響を及ぼす可能性のある潜在的リスクおよび不確定要因のより包括的な議論については、“前向きな陳述に関する警告説明”および第1部1 A項“リスク要因”を参照されたい。

財務状況、流動性、資本源

同社の流動性需要は,主に保険計画に必要な新設備,土地と構造,情報技術と信用状への資本投資,運営資金への要求から来ている。

信用協定

2022年12月31日、同社はある銀行グループと3億ドルの信用限度額を規定し、期限を2024年2月まで規定する信用協定を締結した。このクレジットプロトコルはまたアコーディオン機能を有しており、1億ドルの追加提供を可能にしているが、ある条件と貸手が約束した利用可能性に依存している。本信用協定は当社がある土地と構築物、売掛金及びその他の資産を質抵当することを規定し、本協定項の下の債務を保証する。2022年、2022年及び2021年12月31日に、当社はその信用合意に基づいて未返済借款を返済していないが、信用協議による未返済信用状はそれぞれ3,120万ドル及び2,930万ドルである。

2023年2月3日、当社はある銀行グループと新たな無担保信用協定(2023年信用協定)を締結し、これまでの信用協定を終了した。2023年の信用協定は、これまでの3億ドルの信用限度額を維持し、期限を2028年2月に延長する。2023年の信用協定にはアコーディオン機能が含まれており、会社がある条件を満たす場合にローン規模を最大1.5億ドル増加させることができ、総借入能力は最高4.5億ドルに達することができる。2023年の信用協定によると、当社は最高総合賃貸純額を遵守してレバレッジ率を3.50から1.00以下に調整し、当社がいくつかの基準に適合した買収を行う際に一時的に向上する可能性がある。“2023年信用協定”には、いくつかの慣例陳述と保証、肯定と否定契約、および違約事件に関連する条項が含まれている。2023年の信用協定によると、もし違約事件が発生した場合、銀行は満期金額を加速させることを含む様々な行動をとる権利がある。信用協定の詳細については、添付の監査総合財務諸表付記2を参照されたい。

融資リース

融資リースによると、同社の収益設備の7年間の期限はそれぞれ3100万ドルと5040万ドルで、2022年12月31日と2021年12月31日まで。融資リースが保有する資産の償却に応じて減価償却費用を計上する。融資リースの2022年、2022年および2021年12月31日の加重平均金利はそれぞれ3.74%および3.55%だった。

38

キャッシュフローと支出

同社は従来から運営からキャッシュフローが生じ、その資本支出需要の大部分に資金を提供してきた。資本支出のスケジュールは、会社の季節的な運営資金要求に応じて管理できることが大きい。同社は十分な資本源があり、その手元の現金、運営キャッシュフローと獲得性を通じて短期流動性需要を満たし、その循環信用協定によると、2022年12月31日の循環信用協定は2.688億ドルであると信じている。将来の運営キャッシュフローは主に会社の収益力と運営資金需要を管理する能力に依存し、主に売掛金、売掛金及び賃金と福祉課税費用である。同社は2022年12月31日現在、その債務契約を遵守している。

資本支出純額は主にトラクターとトレーラー及びその他の創収設備、情報技術、土地と建築物の投資に用いられる。市場状況の持続的な評価によると、2023年の純資本支出は4億ドルを超えると予想されるが、2022年の資本支出純額は3兆655億ドルと予想される。2023年の資本支出には、我々の業務の収入、設備、技術投資の正常な交換周期が含まれると予想される。また、会社は、私たちの成長計画を支援するために、収入設備や不動産投資を増加させる計画だ。

会社の将来の業績や財務状況に重大な影響を与える可能性のある潜在的リスクと不確定要因のより完全な議論については、“前向きな陳述に関する警告説明”および項目1 A“リスク要因”を参照されたい。

資本支出純額は、融資リースを使用して購入した設備を含めて、次の表(百万単位)にまとめられている

|

|

|

|

|

|

|

|

|

|

締切り年数 |

||||

|

|

|

|

|

|

|

|

|

|

2022 |

|

2021 |

|

2020 |

土地や建物です |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

足し算 |

|

|

|

|

|

|

|

|

|

$163.5 |

|

$124.8 |

|

$75.0 |

売上高 |

|

|

|

|

|

|

|

|

|

— |

|

(6.0) |

|

(5.9) |

設備を収入し,純額 |

|

|

|

|

|

|

|

|

|

168.6 |

|

130.0 |

|

131.9 |

技術やその他 |

|

|

|

|

|

|

|

|

|

33.4 |

|

28.5 |

|

17.8 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

合計する |

|

|

|

|

|

|

|

|

|

$365.5 |

|

$277.3 |

|

$218.8 |

上表に開示された金額のほかに、同社には2022年12月31日までに受け取ったが支払われていない営業設備のための1950万ドルの追加資本支出がある。

契約義務

当社の契約債務には、リース契約、購入債務、長期債務が含まれており、これらの債務は、当社の信用限度額でのいかなる未返済残高と関係があります。2022年12月31日現在、賃貸経営の契約義務総額は1兆412億ドル。これには元の満期日が一年未満の経営リースが含まれており、これらのレンタルはアメリカ公認会計原則に基づいて私たちの総合貸借対照表に記録されていません。2022年12月31日現在、融資リース形式の契約債務は3250万ドルで、元金と利息分が含まれている。2022年12月31日までの購入義務は1.189億ドル。詳細については、本表格10-Kに添付されている監査総合財務諸表付記を参照されたい。2022年12月31日現在、信用協議の下で未返済の元本残高はない。

当社の他の商業的約束には、通常、保険協定に従って担保として必要な信用状と担保債券と、未償還の利用可能な信用限度額が含まれています。12月31日まで

39

2022年、同社の未返済信用状総額は3300万ドル、保証債券は7370万ドル。また、2022年12月31日現在、同社の信用手配の下で2兆688億ドルが利用可能だ。

開示された任意の元本金額を除いて、同社の2023年の利息義務は約200万ドルであり、2022年12月31日までの未返済借入金と承諾により、2023年以降の利息義務は毎年減少している。

同社は2022年12月31日現在、不確定な税収状況で約390万ドル、不確定な税収状況に関する課税利息と罰金40万ドルを計上している。

2022年12月31日現在、同社のクレーム、保険、その他の債務は1.059億ドルに上る。

重要な会計政策と試算

当社は、統合財務諸表を作成する際に、連結財務諸表内の報告書の金額や開示に影響を及ぼす見積もりと仮説を作成します。経営陣は、通常、会社の財務状況や経営結果に最も大きな影響を与える会計政策には、以下のようなものがあると考えている

40

これらの会計政策および他の会計政策は、本表のグリッド10-Kに含まれる監査された総合財務諸表付記により詳細な説明がある。

米国公認会計原則に基づいて財務諸表を作成し、管理層に会計政策を採用することを要求し、重大な判断と推定を行い、合併財務諸表に反映·開示された金額を形成する。多くの場合、代替ポリシーまたは推定技術を使用することができる。我々は、我々の会計政策の適用状況を検討し、連結財務諸表を作成するために必要な多くの推定数の妥当性を評価するための徹底した手続きを維持する。しかしながら、最適な場合であっても、推定数は、通常、変化する状況および新しいまたはより良い情報を受信することに応じて調整される必要がある。

第七A項。定量と合格IVE市場リスクに関する開示

同社は金利やディーゼル価格の影響を含む様々な市場リスクに直面している。本10-K表に掲載されている監査総合財務諸表付記は当社の債務構造についてより全面的に説明した。ディーゼル価格上昇に対する私たちの影響を軽減するために、同社は既定の燃料サーチャージ計画を持っている。

次の表は、同社の2022年12月31日までの債務情報を提供している。この表は,契約満期日に元金支払いのキャッシュフロー(単位:百万)と関連する加重平均金利を示している。固定金利債務の公正価値(百万で計算する)は、それぞれ公正価値レベルの第2レベルに基づいて推定される。融資リースの公正な価値は、類似したタイプの金融商品の現在の市場金利に基づく。

|

|

期日を予想する |

|

2022年12月31日まで |

||||||||||||

|

|

2023 |

|

2024 |

|

2025 |

|

2026 |

|

2027 |

|

その後… |

|

合計する |

|

公平である 価値がある |

固定金利債務 |

|

$14.5 |

|

$10.2 |

|

$5.3 |

|

$1.0 |

|

$— |

|

$— |

|

$31.0 |

|

$31.2 |

平均金利 |

|

3.7% |

|

3.7% |

|

3.7% |

|

3.7% |

|

— |

|

— |

|

|

|

|

41

項目8.財務状況TSと補足データ

財務諸表

独立公認会計士事務所報告 |

|

|

43 |

総合貸借対照表−2022年と2021年12月31日 |

|

|

47 |

総合業務報告書−2022年,2021年と2020年12月31日終了年度− |

|

|

48 |

株主権益合併報告書−2022年,2021年,2020年12月31日まで− |

|

|

49 |

統合キャッシュフロー表−2022年,2021年,2020年12月31日終了年度− |

|

|

50 |

連結財務諸表付記 |

|

|

51 |

42

“独立地域裁判所報告書”英国王立会計士事務所

株主や取締役会に

SAIA,Inc.:

新たな金融危機に対する見方 連結財務諸表

SAIA,Inc.とその子会社(当社)の2022年12月31日までと2021年12月31日までの連結貸借対照表,2022年12月31日までの3年間の各年度の関連総合経営報告書,株主権益とキャッシュフロー,および関連付記(総称して総合財務諸表と呼ぶ)を監査した。総合財務諸表は、すべての重要な面で、会社の2022年12月31日と2021年12月31日までの財務状況、および2022年12月31日までの3年間の毎年の経営結果と現金流量を公平に反映しており、米国公認会計原則に適合していると考えられる。

我々はまた、米国上場企業会計監督委員会(PCAOB)の基準に基づき、次の基準に基づいて、会社が2022年12月31日までの財務報告内部統制を監査した内部統制--統合フレームワーク(2013)テレデビル委員会後援組織委員会が発表した報告書と,我々の2023年2月23日の報告書は,社内財務報告の内部統制の有効性について保留されていない意見を示した。

意見の基礎

これらの連結財務諸表は会社の経営陣が責任を負う。私たちの責任は私たちの監査に基づいてこのような連結財務諸表に意見を発表することだ。私たちはPCAOBに登録されている公共会計士事務所で、アメリカ連邦証券法およびアメリカ証券取引委員会とPCAOBの適用規則と法規に基づいて、私たちは会社と独立しなければなりません。

私たちはPCAOBの基準に従って監査を行っている。これらの基準は、連結財務諸表に重大な誤報がないかどうかに関する合理的な保証を得るために、エラーによるものであっても不正であっても、監査を計画し、実行することを要求する。我々の監査には、連結財務諸表の重大な誤報リスクを評価するプログラム、エラーによるものであっても詐欺であっても、これらのリスクに対応するプログラムを実行することが含まれる。これらの手続きは、連結財務諸表中の金額および開示に関する証拠をテストに基づいて検討することを含む。我々の監査には、経営陣が使用する会計原則の評価と重大な見積もり、合併財務諸表の全体列報の評価も含まれています。私たちは私たちの監査が私たちの観点に合理的な基礎を提供すると信じている。

重要な監査事項

以下に述べる重要な監査事項は、監査委員会が監査委員会に伝達または要求する当期総合財務諸表監査によって生じる事項を指すことである:(1)総合財務諸表に対して大きな意味を有する勘定または開示に関するものであり、(2)私たちが特に挑戦的で主観的または複雑な判断に関するものである。重要監査事項の伝達は、総合財務諸表に対する私たちの全体的な意見をいかなる方法でも変えることはなく、以下の重要な監査事項を伝達することによって、重要な監査事項またはそれに関連する勘定または開示について個別の意見を提供することはない。

自己保険労働者賠償と人身傷害クレームを評価する推定負債

総合財務諸表付記1に記載されているように、当社は労働者賠償及び人身傷害に関するクレームの推定負債を記録している。これらの負債は、2022年12月31日現在、クレームと保険(流動)4550万ドル、クレーム、保険、その他(非流動)6040万ドルに計上されている。

自己保険労働者賠償と人身傷害請求推定負債の評価を、最終額自体に不確実性があるため、重要な監査事項として決定する

43

このクレームを終わらせるためにお金を払います。クレームの和解コストに影響を与える可能性のある要素は、クレームが開放されている時間の長さ、その潜在的な深刻性及び訴訟結果を含む。さらに、同社の負債には、クレームの将来の発展の推定と、これらの推定を行うための精算方法および仮説を評価するために必要な専門的なスキルとが含まれる。

以下は私たちがこの重要な監査問題を解決するために実行した主な手続きだ。我々は,設計を評価し,負債を推定する際に使用する方法と想定される制御を含む会社自己保険プロセスのいくつかの内部制御の動作有効性をテストした.私たちは、クレームサンプルを選択し、現在利用可能な情報を考慮することによって、法律クレーム、事件と事例報告、歴史的経験、および私たちが会社の外部弁護士から直接受け取った弁護士手紙を通じて、自己保険労働者賠償と人身傷害クレームにおける会社の推定負債を評価した。また、専門的なスキルと知識を持つ精算専門家を招聘し、会社の精算方法を公認された精算方法と比較し、負債を決定する際に使用されるキー仮説を評価することで支援を提供している。

|

|

/s/ピマウェイ法律事務所 |

|

|

2002年以来、私たちは同社の監査役を務めてきた。

ジョージア州アトランタ

2023年2月23日

44

独立公認会計士事務所報告

株主や取締役会に

SAIA,Inc.:

財務報告の内部統制については

我々はSAIA,Inc.およびその子会社(当社)の2022年12月31日までの財務報告内部統制を監査した内部統制--統合フレームワーク(2013)テレデビル委員会が主催して委員会が発表された。2022年12月31日現在、当社はすべての重要な面で財務報告に対する有効な内部統制を維持しており、その根拠は内部統制--統合フレームワーク(2013)テレデビル委員会が主催して委員会が発表された。

我々はまた、米国上場会社会計監督委員会(PCAOB)の基準に従って、当社の2022年12月31日と2021年12月31日までの総合貸借対照表、2022年12月31日までの3年間の各年度の関連総合経営報告書、株主権益と現金流量および関連付記(総称して総合財務諸表と呼ぶ)を監査し、2023年2月23日の報告書でこのなどの総合財務諸表に対して保留の有無を表明した。

意見の基礎

当社経営陣は、効果的な財務報告内部統制を維持し、添付されている“経営陣財務報告内部統制報告”に含まれる財務報告内部統制の有効性を評価する責任を負う。私たちの責任は私たちの監査に基づいて、会社の財務報告書の内部統制に意見を述べることです。私たちはPCAOBに登録されている公共会計士事務所で、アメリカ連邦証券法およびアメリカ証券取引委員会とPCAOBの適用規則と法規に基づいて、私たちは会社と独立しなければなりません。

私たちはPCAOBの基準に従って監査を行っている。これらの基準は、財務報告の有効な内部統制がすべての重要な面で維持されているかどうかを決定するために、合理的な保証を得るために監査を計画し、実行することを要求する。我々の財務報告の内部統制の監査には、財務報告の内部統制を理解すること、重大な弱点があるリスクを評価すること、評価されたリスクテストに基づいて内部統制の設計と運営有効性を評価することが含まれる。私たちの監査はまた、私たちがこのような状況で必要だと思う他の手続きを実行することを含む。私たちは私たちの監査が私たちの観点に合理的な基礎を提供すると信じている。

財務報告の内部統制の定義と限界

会社の財務報告に対する内部統制は、公認された会計原則に基づいて、財務報告の信頼性と外部目的の財務諸表の作成に合理的な保証を提供することを目的としたプログラムである。会社の財務報告に対する内部統制には、(1)合理的で詳細かつ正確かつ公平に会社の資産を反映した取引および処分に関する記録の保存、(2)公認された会計原則に従って財務諸表を作成するために必要な取引が記録されている合理的な保証を提供し、会社の収入および支出は会社の経営陣と取締役の許可のみに基づいて行われる。(三)財務諸表に重大な影響を及ぼす可能性のある不正買収、使用、または処分会社の資産を防止またはタイムリーに発見する合理的な保証を提供する。

45

その固有の限界のため、財務報告書の内部統制は誤った陳述を防止したり発見できない可能性がある。また,将来的にどのような有効性評価を行うかの予測は,条件の変化により制御不足のリスクが生じる可能性があり,あるいは政策やプログラムの遵守度が悪化する可能性がある.

/s/ピマウェイ法律事務所

ジョージア州アトランタ

2023年2月23日

46

サイヤ株式会社とその子会社

合併B割当書

(千単位で1株当たりおよび1株当たりのデータは含まれていない)

|

|

2022年12月31日 |

|

|

2021年12月31日 |

|

||

|

|

|

|

|

|

|

||

資産 |

|

|||||||

流動資産: |

|

|

|

|

|

|

||

現金と現金等価物 |

|

$ |

|

|

$ |

|

||

売掛金から予備金を引いた#ドル |

|

|

|

|

|

|

||

前払い費用 |

|

|

|

|

|

|

||

課税所得税 |

|

|

|

|

|

- |

|

|

その他流動資産 |

|

|

|

|

|

|

||

流動資産総額 |

|

|

|

|

|

|

||

原価で計算した財産と設備 |

|

|

|

|

|

|

||

減価償却累計と償却を差し引く |

|

|

|

|

|

|

||

純資産と設備 |

|

|

|

|

|

|

||

経営的リース使用権資産 |

|

|

|

|

|

|

||

営業権と識別可能無形資産、純額 |

|

|

|

|

|

|

||

他の非流動資産 |

|

|

|

|

|

|

||

総資産 |

|

$ |

|

|

$ |

|

||

|

|

|

|

|

|

|

||

負債と株主権益 |

|

|||||||

流動負債: |

|

|

|

|

|

|

||

売掛金 |

|

$ |

|

|

$ |

|

||

給料、休暇、従業員福祉 |

|

|

|

|

|

|

||

賠償と保険請求項目 |

|

|

|

|

|

|

||

その他流動負債 |

|

|

|

|

|

|

||

長期債務の当期部分 |

|

|

|

|

|

|

||

賃貸負債の当期部分を経営する |

|

|

|

|

|

|

||

流動負債総額 |

|

|

|

|

|

|

||

他の負債: |

|

|

|

|

|

|

||

長期債務、流動部分を減らす |

|

|

|

|

|

|

||

賃貸負債を経営し、流動分を差し引く |

|

|

|

|

|

|

||

所得税を繰延する |

|

|

|

|

|

|

||

クレーム、保険、その他 |

|

|

|

|

|

|

||

その他負債総額 |

|

|

|

|

|

|

||

|

|

|

|

|

|

|

||

株主権益: |

|

|

|

|

|

|

||

優先株、$ |

|

|

|

|

|

|

||

普通株、$ |

|

|

|

|

|

|

||

実収資本を追加する |

|

|

|

|

|

|

||

補償信託を繰延し |

|

|

( |

) |

|

|

( |

) |

利益を残す |

|

|

|

|

|

|

||

株主権益総額 |

|

|

|

|

|

|

||

総負債と株主権益 |

|

$ |

|

|

$ |

|

||

連結財務諸表の付記を参照。

47

サイヤ株式会社とその子会社

合併状態運営企業

2022年まで、2021年および2020年12月31日まで年度

(単位は千、1株当たりのデータは除く)

|

|

2022 |

|

|

2021 |

|

|

2020 |

|

|||

|

|

|

|

|

|

|

|

|

|

|||

営業収入 |

|

$ |

|

|

$ |

|

|

$ |

|

|||

運営費用: |

|

|

|

|

|

|

|

|

|

|||

賃金·賃金·従業員福祉 |

|

|

|

|

|

|

|

|

|

|||

購入した交通機関 |

|

|

|

|

|

|

|

|

|

|||

燃料、業務費用、用品 |

|

|

|

|

|

|

|

|

|

|||

営業税と営業許可証 |

|

|

|

|

|

|

|

|

|

|||

クレームと保険 |

|

|

|

|

|

|

|

|

|

|||

減価償却および償却 |

|

|

|

|

|

|

|

|

|

|||

営業損益,純額 |

|

|

|

|

|

( |

) |

|

|

( |

) |

|

総運営費 |

|

|

|

|

|

|

|

|

|

|||

営業収入 |

|

|

|

|

|

|

|

|

|

|||

営業外支出(収入): |

|

|

|

|

|

|

|

|

|

|||

利子支出 |

|

|

|

|

|

|

|

|

|

|||

その他、純額 |

|

|

( |

) |

|

|

( |

) |

|

|

( |

) |

営業外費用,純額 |

|

|

|

|

|

|

|

|

|

|||

所得税前収入 |

|

|

|

|

|

|

|

|

|

|||

所得税費用 |

|

|

|

|

|

|

|

|

|

|||

純収入 |

|

$ |

|

|

$ |

|

|

$ |

|

|||

|

|

|

|

|

|

|

|

|

|

|||

加重平均発行済み普通株式-基本 |

|

|

|

|

|

|

|

|

|

|||

加重平均普通株式発行-希釈後 |

|

|

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

|||

基本1株当たりの収益 |

|

$ |

|

|

$ |

|

|

$ |

|

|||

希釈して1株当たり収益する |

|

$ |

|

|

$ |

|

|

$ |

|

|||

連結財務諸表の付記を参照。

48

サイヤ株式会社とその子会社

合併報告書株主権益について

2022年まで、2021年および2020年12月31日まで年度

(単位:千)

|

|

普通株 |

|

普通株 |

|

追加実収資本 |

|

繰延補償信託基金 |

|

利益を残す |

|

合計する |

2019年12月31日の残高 |

|

|

$ |

|

$ |

|

$( |

|

$ |

|

$ |

|

株式報酬、オプションおよび長期インセンティブを含む |

|

— |

|

— |

|

|

— |

|

— |

|

||

取締役が株式活動を延期する |

|

|

— |

|

|

— |

|

— |

|

|||

株式オプションを行使して税金を控除した株式を差し引く |

|

|

— |

|

|

— |

|

— |

|

|||

長期インセンティブのために発行された株は,納税で控除された株を差し引く |

|

|

— |

|

( |

|

— |

|

— |

|

( |

|

繰延補償信託購入株 |

|

— |

|

— |

|

|

( |

|

— |

|

— |

|

繰延補償信託による株式の売却 |

|

— |

|

— |

|

( |

|

|

— |

|

— |

|

純収入 |

|

— |

|

— |

|

— |

|

— |

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

2020年12月31日残高 |

|

|

|

|

( |

|

|

|||||

株式報酬、オプションおよび長期インセンティブを含む |

|

— |

|

— |

|

|

— |

|

— |

|

||

取締役が株式活動を延期する |

|

|

— |

|

|

— |

|

— |

|

|||

株式オプションを行使して税金を控除した株式を差し引く |

|

|

— |

|

|

— |

|

— |

|

|||

長期インセンティブのために発行された株は,納税で控除された株を差し引く |

|

|

— |

|

( |

|

— |

|

— |

|

( |

|

繰延補償信託購入株 |

|

— |

|

— |

|

|

( |

|

— |

|

— |

|

繰延補償信託による株式の売却 |

|

— |

|

— |

|

( |

|

|

— |

|

— |

|

純収入 |

|

— |

|

— |

|

— |

|

— |

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

2021年12月31日の残高 |

|

|

|

|

( |

|

|

|||||

株式報酬、オプションおよび長期インセンティブを含む |

|

— |

|

— |

|

|

— |

|

— |

|

||

取締役が株式活動を延期する |

|

|

— |

|

|

— |

|

— |

|

|||

株式オプションを行使して税金を控除した株式を差し引く |

|

|

— |

|

|

— |

|

— |

|

|||

長期インセンティブのために発行された株は,納税で控除された株を差し引く |

|

|

— |

|

( |

|

— |

|

— |

|

( |

|

繰延補償信託購入株 |

|

— |

|

— |

|

|

( |

|

— |

|

— |

|

繰延補償信託による株式の売却 |

|

— |

|

— |

|

( |

|

|

— |

|

— |

|

純収入 |

|

— |

|

— |

|

— |

|

— |

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

2022年12月31日の残高 |

|

|

$ |

|

$ |

|

$( |

|

$ |

|

$ |

連結財務諸表の付記を参照。

49

サイヤ株式会社とその子会社

合併状態キャッシュフロープロジェクト

2022年まで、2021年および2020年12月31日まで年度

(単位:千)

|

|

2022 |

|

2021 |

|

2020 |

|

|

|

|

|

|

|

経営活動: |

|

|

|

|

|

|

純収入 |

|

$ |

|

$ |

|

$ |

純収入に含まれる非現金項目: |

|

|

|

|

|

|

減価償却および償却 |

|

|

|

|||

不良債権準備 |

|

|

|

|||

所得税を繰延する |

|

|

|

|||

財産処分損失純額 |

|

|

( |

|

( |

|

株に基づく報酬 |

|

|

|

|||

経営性資産と負債変動状況: |

|

|

|

|

|

|

売掛金 |

|

( |

|

( |

|

( |

売掛金 |

|

( |

|

|

||

その他、純額 |

|

( |

|

|

||

経営活動が提供する現金純額 |

|

|

|

|||

投資活動: |

|

|

|

|

|

|

財産と設備を購入する |

|

( |

|

( |

|