アメリカです

アメリカ証券取引委員会

ワシントンD.C.,20549

表

(マーク1)

本財政年度末まで

あるいは…。

_から_への過渡期

手数料書類番号

(登録者の正確な氏名はその定款に記載)

|

|

|

(明またはその他の司法管轄権 会社や組織) |

|

(税務署の雇用主 識別番号) |

|

|

|

(主にオフィスアドレスを実行) |

|

(郵便番号) |

登録者の電話番号、市外局番を含む:(

同法第12条(B)に基づいて登録された証券:

クラスごとのタイトル |

|

取引コード |

|

登録された各取引所の名称 |

|

|

同法第12条(G)により登録された証券:なし

登録者が証券法規則405で定義されている経験豊富な発行者である場合は、再選択マークで示してください

登録者がこの法第13節または第15節(D)節に基づいて報告を提出する必要がないかどうかを再選択マークで示す。はい、そうです☐

再選択マークは、登録者が(1)過去12ヶ月以内(または登録者がそのような報告の提出を要求されたより短い期間)に、1934年の証券取引法第13条または15(D)節に提出されたすべての報告書を提出したかどうか、および(2)過去90日以内にそのような提出要件に適合しているかどうかを示す

再選択マークは、登録者が過去12ヶ月以内(または登録者がそのような文書の提出を要求されたより短い時間以内)に、S−T規則405条(本章232.405節)に従って提出を要求した各相互作用データファイルを電子的に提出したか否かを示す

登録者が大型加速申告会社,加速申告会社,非加速申告会社,小さな報告会社,あるいは新興成長型会社であることを再選択マークで示す。取引法第12 b-2条の規則における“大型加速申告会社”、“加速申告会社”、“小申告会社”、“新興成長型会社”の定義を参照されたい。

非加速ファイルサーバ |

☒ ☐ |

ファイルマネージャを加速する 規模の小さい報告会社 |

☐ |

新興成長型会社 |

新興成長型企業であれば、登録者が延長された移行期間を使用しないことを選択したか否かを再選択マークで示し、取引所法第13(A)節に提供された任意の新たまたは改正された財務会計基準を遵守する☐

登録者がその監査報告を作成または発行する公認会計士事務所によって行われた報告書を提出したか否かを再選択マークで示し、その経営陣がサバンズ·オクスリ法案第404(B)条に基づいてその財務報告の内部統制の有効性を評価したことを証明する

証券が同法第12条(B)に基づいて登録されている場合は,登録者の財務諸表が以前に発表された財務諸表の誤り訂正を反映しているか否かを示すチェックマークを適用する

これらのエラーのより真ん中に登録者の任意のエンタルピーCER幹部が相関回復期間内に§240.10 D−1(B)に基づいて受信したインセンティブベースの補償に基づいて回復分析を行う必要があるかどうかを再選択マークで示す

登録者が空殻会社であるか否かをチェックマークで示す(取引法第12 b-2条で定義されている)。はい、そうです☐ No

登録者普通株2022年6月30日までのナスダック全世界精選市場での終値計算を参考にして、登録者非関連会社が保有する投票権と無投票権普通株の総時価は$である

2023年2月21日現在、登録者は未完成のものがある

引用で編入された書類

登録者2023年度株主総会の委託書の一部は,2023年5月1日(120後の最初の営業日)に米国証券取引委員会に提出されるこれは…。(登録者の財政年度終了後の翌日に)本報告書の第3部に引用して組み込む。

監査役事務所ID: |

監査役の名前: |

監査役位置: |

|

カタログ

|

第1部 |

|

|

|

|

第1項。 |

商売人 |

2 |

第1 A項。 |

リスク要因 |

16 |

項目1 B。 |

未解決従業員意見 |

26 |

第二項です。 |

特性 |

26 |

第三項です。 |

法律手続き |

26 |

第四項です。 |

炭鉱安全情報開示 |

27 |

|

|

|

|

第II部 |

|

|

|

|

五番目です。 |

登録者普通株市場、関連株主事項、発行者による株式証券の購入 |

28 |

第六項です。 |

保留されている |

30 |

第七項。 |

経営陣の財務状況と経営成果の検討と分析 |

31 |

第七A項。 |

市場リスクの定量的·定性的開示について |

37 |

第八項です。 |

財務諸表と補足データ |

37 |

第九項です。 |

会計·財務開示面の変化と会計士との相違 |

37 |

第9条。 |

制御とプログラム |

37 |

プロジェクト9 B。 |

その他の情報. |

38 |

プロジェクト9 Cです。 |

検査妨害に関する外国司法管区の開示 |

38 |

|

|

|

|

第三部 |

|

|

|

|

第10項。 |

役員、行政、会社の管理 |

39 |

第十一項。 |

役員報酬 |

39 |

第十二項。 |

ある実益所有者の担保所有権及び経営陣及び株主に関する事項 |

39 |

十三項。 |

特定の関係や関連取引、取締役の独立性 |

39 |

14項です。 |

チーフ会計士費用とサービス |

39 |

|

|

|

|

第4部 |

|

|

|

|

第十五項。 |

展示品と財務諸表の付表 |

40 |

第十六項。 |

表格10-Kの概要 |

42 |

|

|

|

i

警告声明

前向きな陳述について

本報告書及び本報告書に引用された文書には、1933年“証券法”第27 A節及び1934年“証券取引法”第21 E節に示されたいくつかの“前向き陳述”が含まれている。前向きな陳述は、可能性または仮定された未来のイベント、結果、およびビジネス結果に関するものである。これらの陳述は、一般に、“信じる”、“期待”、“予想”、“計画”、“計画”、“推定”、“求める”、“会する”、“可能”、“計画”または同様の表現を含む。これらの陳述は、この業界における私たちの経験と、歴史的傾向、現在の状況、予想される未来の発展、およびこのような状況で適切だと思う私たちの他の要素に対する私たちの見方に基づいて作られた仮定に基づいている。

この報告書を読んで考慮する時、あなたはどんな前向きな陳述にも過度に依存してはいけない。あなたはこのような陳述が大きなリスクと不確実性を含んでおり、未来の業績や結果の保証ではないということを理解しなければならない。これらは、以下の項目1 A(リスク要因)の下でさらに議論される多くの要因に依存する

これらの分野のいかなる変化や発展も、私たちの財務結果や経営結果に影響を与える可能性があり、実際の結果は任意の前向き陳述で予想されるものと大きく異なる可能性がある。

すべての前向きな陳述は、本報告に至るまで、または参照によって組み込まれた文書の日のみを説明し、状況に応じて決定される。私たちは、本報告日以降のイベントまたは状況を反映するために、または予期しないイベントの発生を反映するために、これらの前向きな陳述を更新、訂正、修正、または補足する責任を負わない。

1

パー?パーT I

第1項布粘りがある

私の会社

著者らはディスプレイと固体照明応用のための有機発光ダイオード(OLED)技術と材料の研究、開発と商業化の面でリードしている。OLEDは薄型、軽量、省電力の固体デバイスであり、可撓性および剛性基板上で発光することができ、フルカラーディスプレイおよび照明製品に非常に適している。OLEDディスプレイは、特に携帯電話、テレビ、ディスプレイ、ウェアラブルデバイス、タブレットコンピュータ、ノートパソコンおよびパーソナルコンピュータ、拡張現実(AR)、仮想現実(VR)、および自動車市場において、ますます大きな表示市場シェアを占めている。これは,OLEDが電力効率,コントラスト,視野角,ビデオ応答時間,外形係数,製造コストの面で競争相手の表示技術よりも潜在的に優れているためと考えられる。また、OLED照明製品は、その高出力効率、優れた発色指数、低動作温度と斬新な外形寸法のため、将来的に多くの既存の光源を代替する可能性があると信じている。著者らの技術上のリード、著者らの現在の知的財産権地位、及び著者らはリードしたOLEDディスプレイメーカーと20年以上の密接な協力経験は、すべていくつかの競争優勢であり、OLEDディスプレイと照明製品がより広範な受け入れを獲得した時、これらの優勢は私たちがOLEDディスプレイと照明製品の収入を共有し続けることができる。

我々の主な業務戦略は、(1)新しいOLED材料を開発し、携帯電話、テレビ、ディスプレイ、ウェアラブルデバイス、タブレットコンピュータ、携帯メディアデバイス、ノートパソコン、パーソナルコンピュータおよび自動車アプリケーション、ならびに特殊および一般照明製品のような表示アプリケーションを製品メーカーに販売すること、および(2)特許OLED材料、デバイス設計および製造技術をさらに開発および許可すること、または他の方法で商業化することである。著者らはすでに一連の重要なOLEDノウハウと材料を構築し、主に著者らの内部研究開発努力と特許と特許出願の獲得、及び世界一流大学、研究機関と戦略製造パートナーと長期的な関係を維持し、新しい関係を構築した。私たちは現在、世界5500件以上の発行され、承認されるべき特許の独占的権利を所有し、独占的に許可しています。

我々は、商業OLED製品の評価および使用のために、我々の独自のOLED材料を顧客に製造および販売する。また、OLEDディスプレイおよび照明製品製造業者と合意し、合意に基づいて、私たちの特許の下で業務を行い、私たちの独自技術を使用するライセンスを彼らに付与した。同時に、我々は、商業OLEDディスプレイおよび照明製品のために使用することができるように、我々のOLED材料、装置設計および製造技術を評価しているこれらおよび他の会社と協力している。

市場の概要

表示パネル市場

ガラスまたはフレキシブル基板上で製造可能な薄型省エネルギー表示パネルは、携帯電話、AR/VRイヤホン、デジタルカメラ、ウェアラブルデバイス、タブレット、ノートパソコンなどの様々な携帯型消費電子製品に重要である。その外形が狭く、軽量であるため、フラットパネルディスプレイは、コンピュータディスプレイおよびテレビのようなより大きな製品アプリケーションの第一選択ディスプレイである。

液晶ディスプレイ、あるいはLCDと呼ばれ、フラットパネルディスプレイ市場を主導し続けている。しかしながら、OLEDディスプレイはLCDの魅力的な代替であり、OLEDディスプレイの市場シェアは、多くの潜在的な利点を提供するので、OLEDディスプレイの市場シェアは増加していると考えられる

これらの特徴に基づいて、製品メーカーはスマートフォン、ウェアラブルデバイス、タブレットコンピュータなどの各種電子機器に用いられる小面積OLEDディスプレイを採用している。メーカーはテレビとモニタのための大面積OLEDディスプレイをますます商業化している。これらの努力が成功すれば、それらはかなり大きなOLEDディスプレイ市場をもたらす可能性があると信じている。

2

有機材料はフレキシブルディスプレイの開発を技術的に可能にし、一連の新しい製品応用に応用した。このようなアプリケーションは、使用中に折り畳まれた表示装置、または着用可能、スクロール、工業的、および補強アプリケーションの様々な形状に適合する表示装置を含む。また,有機材料や透明電極技術の固有透明性により,OLEDは最終的に透明ディスプレイの生産が可能となり,自動車フロントガラスや組込みディスプレイ付き窓などの製品に用いられる。

固体照明市場

従来の白熱灯は消費されたエネルギーの5%のみを可視光に変換し、残りは熱として放出されるため、効率が悪い。蛍光灯は励起ガスやプラズマを用いてより高いエネルギー変換効率を実現し,約20%である。しかし,蛍光灯の発色指数の多くは,言い換えれば,理想的な光源に比べて白熱灯に劣る色品質である。蛍光灯は通常水銀が含まれているため、環境問題も引き起こす。

固体照明は、半導体材料を用いて電気エネルギーを可視光に直接変換することに依存する。白熱灯と蛍光灯がそれぞれ熱およびプラズマを発生させる過程を回避することにより、固体照明製品は、著しく高いエネルギー変換効率を有することができる。

現在、無機発光ダイオードまたはLEDとOLEDの2つの基本タイプの固体照明装置がある。現在のLEDサイズは非常に小さく(約1平方mm),非常に明るい.LEDはOLEDより約25年早く開発され、交通灯、デジタル標識と看板、白熱灯の代替品、スマートフォン、コンピュータディスプレイ、テレビのバックライト、および境界または重点照明などの様々な照明製品に広く応用されている。しかし,多くの商用LED製品の特徴は,動作温度が高く,輝度が強いことであり,多くの照明アプリケーションにあまり適していない可能性がある.

一方、OLEDは、散乱器を使用してLEDの強い輝度を調整することなく、より大きくすることができ、散乱器を使用することなく、より良い照明特性を提供するように設計されてもよい。OLEDは、ガラス、プラスチックまたは金属箔を含む任意の適切な表面上に製造することができ、大量生産はコスト効果を有する可能性がある。これらの特徴を考慮して、製品メーカーはOLEDの有限製品応用に取り組んでおり、拡散反射特殊照明応用と最終汎用照明のためのOLEDを発売している。これらの努力が成功した場合、OLED照明製品は、現在他の既存の照明技術によって解決されている応用、およびOLED外形要素を利用した新しい応用を開始することができると信じている。特に、OLED技術は任意の形状で均一な照明を生成することができ、OLED照明は自動車業界およびデジタルサイネージ業界に非常に魅力的である。

私たちの競争優位は

私たちは現在OLED業界のリード技術開発業者の一つであり、私たちはPHOLEDエミッタ技術を開発し、それを商業化した初めての会社だからだと信じている。著者らの経験豊富な管理と研究チームは著者らのOLED技術と材料をめぐって広範な知的財産権の組み合わせを構築し、特にPHOLED送信機材料について、著者らは絶えずこれらの材料の増強と発展を求めている。私たちは勤勉に働き、高品質の商業製品、卓越した技術支持と顧客サービスを提供することによって、私たちの業界をリードする顧客(主に大型ディスプレイメーカー)に長期商業材料の供給及び特許と独自技術許可協定を実施することによって、私たちのOLED技術と材料を採用させた。私たちの主な競争力は

技術がリードする

私たちはOLED業界で公認されている技術指導者です。著者らは世界一流の学術パートナーと共に、率先して我々の汎用発光ダイオード燐光性有機発光技術を開発し、この技術は蛍光OLEDの4倍まで生産効率が高く、現在バックライト照明を使用しているLCDよりはるかに高いOLEDに応用できる。我々のPHOLED技術および材料は、OLEDディスプレイおよび照明製品の商業生産に非常に適していると信じている。

我々の内部革新研究(我々の最も重要なビジネス技術が生まれた)、PPG Industries,Inc.(PPG)などのサプライヤー会社との関係、および私たちの既存と新しい学術パートナーを通じて、私たちはすでに開発と商業化された技術を引き続き推進できると信じており、他の重要なOLED技術、および新しいOLED材料の発見と開発を継続し、製品メーカーが私たちの様々なOLED技術をさらに採用することを促進する。そのため,我々はアジア太平洋地域の大きな顧客付近で2つの最先端の実験室や応用センターを運営している.これらの応用センターは私たちと私たちの顧客に、私たちの最新のOLED材料と技術を市場に出す能力をより迅速に評価、開発し、提供した。大量の資源を投入します

3

さらに、有機蒸気噴射印刷(OVJP)などの次世代発光層技術および乾式印刷技術を開発した。

広範な知的財産権の組み合わせ

一般的に、私たちの各商業製品は、我々のOLED材料および技術の市場需要に影響を与える可能性のある複数の特許によって保護されており、これらの特許は、偽物および/または模倣製品の導入を防止または打撃することを助けることができる。著者らはPHOLED送信機材料、相補PHOLED材料、OLEDデバイス設計とOLED製造技術領域で強力な特許と非特許ノウハウの組み合わせを持ち、革新と投資に対する著者らの持続的な承諾を反映した。私たちの広範な特許と非特許技術の組み合わせはOLED業界での競争優位性を提供すると信じている。

私たちの内部開発努力、買収、および学術パートナー、研究機関、製品メーカーとの長期的な関係を通じて、私たちは世界5500件以上の発行され、承認された特許の独占ライセンスを所有、独占的に許可しています。我々は引き続き内部研究開発、第三者との協力と買収を通じて、有機的にOLED技術と材料特許の組み合わせを強化し、拡大していく。我々は,我々のOLED技術や材料に関する貴重な非特許技術ノウハウを蓄積し続けている。

世界有数の発光材料サプライヤーと関連技術許可

我々はOLEDデバイスメーカーにPHOLEDエミッタ材料を提供するリーディングサプライヤーである。エミッタ材料は、電気エネルギーを所望の波長の光に効率的に変換することを意図しており、OLED装置の重要な構成要素である。私たちの20年以上の製造パートナーPPGは引き続き独自の製造技術と技術を使用して私たちのために材料を製造し、その後、私たちは厳格な製品規格に基づいてこれらの材料を鑑定し、適時にOLED装置メーカーに転売した。これらの材料をOLED装置製造業者に販売することにより収入を記録する。私たちの商業供給協定は、通常、私たちの顧客に最低数の私たちの材料を購入することを要求します。これらの購入は、年間最低調達約束の形式であってもよく、その調達需要の最低パーセントであってもよく、または両方であってもよい。

私たちの商業供給計画は、私たちの独自材料を購入したOLED装置メーカーと密接な技術と業務関係を維持することができ、それによって、私たちの技術許可業務をさらに支援することができる。OLEDディスプレイや照明製品は直接製造したり販売したりしません。逆に、OLED装置製造業者と非独占ライセンス契約を締結し、多くのメーカーも私たちの材料を購入し、彼らは、当社の独自技術および特許販売許可を使用した商業製品に基づいて固定ライセンス料および/または運営使用料を支払っている。このようなビジネスモデルは、私たちの核心的な利点である技術開発と革新に集中することができ、同時に顕著な運営レバーを提供することができると信じている。私たちはまた、この方法が私たちの顧客との潜在的な競争衝突を減少させるかもしれないと信じている。

長期顧客関係

我々は、OLED装置製造業者と長期的な顧客関係にあり、これらのメーカーは、商業OLED製品において使用されているか、または我々のOLED材料の使用を評価している。著者らはOLEDデバイスメーカーとの密接な協力において20年以上の経験を持ち、赤色、緑色および黄色送信機材料またはドーパントに対する顧客特定の解決策を提供することによって、彼らのOLED技術の商業化に支持を提供した。

我々は顧客に一致,高品質のOLED材料を提供する上で良好な業績記録を持っている。私たちは私たちの顧客にタイムリーな供給を提供し、彼らに私たちの多くの重要な材料の唯一の源を提供します。私たちは、私たちの比類のない製造パートナー、すなわちPPG、私たちの完備されたサプライチェーン、私たちの多層品質テスト、そして私たちの製品保証協定は、私たちを顧客と高品質国際最終顧客に製品を提供することを望む任意の大型OLEDディスプレイメーカーの第一選択パートナーになると信じています。

2022年、我々のPHOLED材料の最大の顧客はサムスン表示有限会社(SDC)、LG Display有限公司(LG Display)、京東方科技集団有限公司(BoE)、天馬微電子株式会社(天馬)、Visionox科技有限公司(Visionox)、武漢中国星光光電半導体表示技術有限公司(CSOT)、深センRoyale Display技術有限公司、日本Display会社、シャープ、友達光電会社(AU Optronics)を含む。2022年に当社の他のライセンス顧客には、カーネギーカード会社、パイオニア社、OLEDWorks L.L.C.

相補汎用PHOLED®ホスト材料業務

我々の独自の汎用発光ダイオードエミッタ材料に加えて、有機発光デバイスメーカーに当社独自の燐光ホスト材料の開発、供給、販売を継続している。他にもいくつかのホストが入っています

4

OLED材料パートナーと開発協定を締結することによって、我々はOLED材料パートナーと実質的な戦略パートナー関係を確立し、顧客の最新製品設計において送信機の性能を最適化するために、当社独自のPHOLED送信機をこれらの会社のホストおよび他のOLED材料と組み合わせることに集中した。我々の送信機業務に比べて,我々のホスト開発と第三者連携プロトコルの収入はそれほど大きくないと考えられる.しかしながら、このような開発および協力関係は、OLED業界の持続的な成功および我々のPHOLEDおよび他のOLED技術の市場でのより広範な採用を確保するために重要であると信じている。

経験豊富な管理と科学コンサルティングチーム

私たちの管理チームは高成長業界で破壊的な技術を許可するビジネスモデルの開発に注力して豊富な経験を持っています。このチームは著者らの顧客及びその需要、商業市場と全体のOLED業界と密接な関係と深い理解がある。私たちの管理チームの経験と長期的な関係は、私たちの顧客と良好で打ち解けた仕事関係を維持するために非常に重要であり、特に私たちが挑戦的な技術、法規、貿易問題に直面した時、私たちの国際的影響力のために非常に重要だと信じています。また、業界の先駆者であるミシガン大学(ミシガン大学)のスティーブン·R·Forrest教授と南カリフォルニア大学(USC)のマーク·E·トンプソン教授を含む長期的な科学顧問委員会を維持している業界トップクラスの研究者を招聘した。

私たちの業務戦略

我々の現在の業務戦略はOLEDディスプレイと照明製品に広く使用するために、我々のOLED技術と材料の組み合わせを引き続き普及と拡大することである。私たちの収入は主に私たちの独自のOLED材料を販売し、私たちのOLED技術をディスプレイと照明製品メーカーに許可することから来ている。私たちは現在、以下の手順に集中して、私たちの業務戦略を実施しています

大手製品メーカーや開発者との協力関係を拡大していきます

著者らは有力なディスプレイと照明製品メーカーと協力し、これらのメーカーは著者らのOLED技術の商業許可証取得者であり、著者らのOLED材料の調達業者でもある。また、製品開発および商業前活動の評価および使用のために、OLEDディスプレイおよび照明製品の製造業者および開発業者に独自のOLED材料を提供し、持続的な関係および新しいビジネスプロトコルを促進するために、これらのメーカーおよび開発業者に技術援助および支援を提供する。我々はOLED装置メーカーや開発者との密接な協力に集中しているが、我々の技術と材料を商業製品に成功的に統合することは、それらの広範な採用に重要であると信じているからである。

既存のPHOLED技術と材料の組み合わせを強化します

ディスプレイおよび照明製品のための強力な独自OLED技術および材料の組み合わせは、特にPHOLED技術および材料の市場への応用が拡大するにつれて、我々の持続的な成功に重要であると信じている。そこで、私たちの内部開発努力、既存の新しい学術や他の研究パートナーとの協力関係、他の戦略的機会を通じて、初期段階のスタートアップ企業を支援するなど、このポートフォリオを拡大していくことを求めています。これらの会社の技術は私たちの技術と協働しているかもしれません。20世紀90年代末に私たちの最初の学術パートナー開発の早期基礎研究を買収して以来、私たちの主要な目標の1つは、異なる製造方法と互換性があり、異なるメーカーによって広範なOLEDディスプレイおよび照明製品に使用することができるように、より高い効率、より良い色域、およびより長い使用寿命を有する新しいおよび改善されたPHOLED技術および材料の開発を継続することである。

次世代の有機技術を発展させる

OVJPのような次世代発光層技術や乾式印刷技術を含むディスプレイや照明製品の次世代OLED技術に関する研究·開発活動を継続し、以下ではこれらの技術をより詳細に検討する。著者らはまた、既存と新しい学術パートナーと研究機関が他の応用にOLED関連技術を使用する研究を援助した。我々は次世代技術に集中し,新市場の出現時にOLEDや他の有機電子技術や材料としてのリーディングサプライヤーとしての地位を維持できるようにすることを目的としている。

5

商業と地理市場

私たちの収入は次のような側面から来ています

我々のOLED技術および材料に興味があるか、または我々のOLED技術および材料に興味がある可能性のあるディスプレイおよび照明製品メーカーの多くは現在、米国以外、特にアジア太平洋地域に位置している。これらのメーカーに現場支援を提供するために、アイルランド、韓国、日本、中国、香港に完全子会社を設立し、台湾に代表部を設立した。2019年には、香港と韓国の盤尾で新たな応用センターの建設も完了し、私たちのアジアディスプレイメーカーは私たちの技術をより迅速に評価し、その技術を彼らの商業設計に組み込むことができます。私たちはアイルランド共和国の法律に基づいて設立された完全子会社UDCアイルランド株式会社(UDCアイルランド)は、世界(米国を含まない)のすべての材料販売を担当し、知的財産権の許可と管理を担当し、すべての非米国領土でいくつかの他の商業取引を行う。

2022年、私たちの収入の大部分は京東方、LG Display、SDCの3社のアジア太平洋地域にある顧客からで、私たちがこの3つの顧客から得た収入は私たちの総合収入の10%を超えています。私たちの業務は私たちとこのような顧客との関係に大きく依存している。私たちが顧客から得た収入は基本的にドル建てです。

我々は、一般に、(1)特定のOLED材料を購入する商業供給プロトコルと、(2)表示および照明装置製造に関連する特許および技術ライセンスプロトコルとを含むことができる長期契約を我々の顧客と締結する。一般的に、私たちの商業材料供給プロトコルは、長年の調達約束を規定し、通常は1グラム当たりの価格に基づいており、これにより、私たちの顧客は、いくつかの割引を得る権利があり、大規模生産施設で私たちのOLED材料を使用する技術的支援と、いくつかの将来のOLED材料を得る権利がある。優遇価格と技術参入を確保するために、顧客は通常、いくつかの最低購入義務に同意し、これらの義務は、年間最低購入承諾の形式であってもよく、その購入要求の一定の割合であってもよく、または両者を兼ねていてもよい。お客様がその最低購入義務を履行していない場合、私たちは通常、未来の材料販売の定価を審査し、他の経済的処罰を適用する権利があります。

我々の特許および技術許可プロトコルは、通常、OLED装置を製造するために我々の顧客に提供される。さらに、いくつかの材料会社のパートナーに、私たちの燐光エミッタ材料に相補的ないくつかのOLED材料を製造することを許可することも可能である。これらのライセンスは、ホスト製品およびいくつかの他の非燐光性材料を製造するライセンスを含む。材料の開発を促進することは私たちの製品の補充であり、私たちの顧客が私たちの材料を使用してより効率的で製造可能な設備を生産するのを助けることは、私たちと私たちの顧客の最適な利益に合致すると信じています。私たちのライセンス契約によると、このような協力努力は私たちに追加的な許可料をもたらすかもしれない。我々の顧客は、通常、彼らが生産したOLEDライセンス製品に固定ライセンス料および/または運転印税を支払うが、私たちの材料パートナー許可者は、通常、材料協力協定に従って開発され、その後商業化された材料のためにその売上の一部を支払う。今まで、このような物質的協力計画は私たちに顕著な収入をもたらしていない。

我々の業務に関連する収入、コスト、支出に関するより多くの情報、および北米および外国由来の収入の内訳については、当社の総合財務諸表とその注釈、および本報告の他の部分に含まれる“経営層の財務状況および経営結果の検討および分析”を参照されたい。

我々の技術とOLED技術や構造との関係は

OLED装置は、有機材料薄膜からなる固体半導体装置であり、デバイスの発光層に選択的に電流を印加すると、異なる波長の光を発光する。OLED装置は、一般に“OLEDスタック”が集積されていると呼ばれる。OLED積層体の具体的な構造はそれぞれ異なるが、今日一般的に使用されるのは、カソード、電子注入層、電子輸送層、発光層、正孔輸送層、正孔注入層、およびアノードを含むことができ、これらはすべてガラス、プラスチック、および金属を含む複数の異なる材料から作られてもよい基板上に配置されていてもよい。

我々の技術および材料は、発光層に最もよく使用され、発光層内の材料は、OLED積層体の発光アセンブリである。私たちの多くの重要な技術は主に燐光エミッタ材料に関連しており、この材料は蛍光エミッタ材料よりも省エネルギーであり、蛍光エミッタ材料も使用可能であると考えられている

6

OLED装置。私たちは2003年から送信機材料を商業的に販売している。製造業者は、ホスト材料中で“ドープ”と呼ばれるプロセスを行うために、各デバイスに少量のエミッタ材料を使用するであろう。エミッタ材料は、ホスト材料と共にエミッタ層システムを形成する。OLEDデバイスの性質に応じて、発光材料および発光層システムは、異なる色を放射するように設計することができる。我々は、ディスプレイおよび照明市場のために、異なる方法で組み合わされた赤色、黄色、緑色および水色の光を生成する燐光エミッタ材料を商業的に製造および販売している。

我々の現在の材料業務はUDCアイルランド社が米国以外で展開しており,主にこのような発射材料の納入に集中している。また、発射層の主体材料を開発し、2011年に商業化販売を開始した。我々の材料は通常様々な分子構造をカバーする特許によって保護されているほか、OLEDデバイス、デバイスアーキテクチャ、デバイスにおける材料の使用およびOLED製造プロセスの様々な基本的な重要な側面をカバーするシステムとプロセス特許を有している。これらの特許は、我々の業務パートナーに重要なOLED関連技術を提供することができるので、我々の許可業務に非常に重要である。

私たちのPHOLED技術は

PHOLED技術は特殊な材料とデバイス構造を利用して、OLEDを燐光と呼ばれる過程で発光させることができる。伝統的な蛍光OLEDは固有の効率の低い過程で発光する。理論と実験により、PHOLEDのデバイス効率は蛍光OLEDより4倍高いことが分かった。燐光はOLEDの電力需要を大きく低下させ、スマートフォンのような手持ち式デバイスのディスプレイに適用され、これらのデバイスでは、バッテリ電力は制限要因であることが多い。

燐光はテレビなどの大面積ディスプレイにも重要であり,これらのディスプレイでは,より高い設備効率とより低い発熱量で製品寿命が長く,エネルギー効率が高い可能性がある。

我々は強力な知的財産権の組合せを持ち,我々の既存のディスプレイや照明製品用のPHOLED技術と材料をめぐり,UnUniversal PHOLEDブランドでこれらの製品を販売している。我々は、赤色、緑色、黄色、青色および白色OLED装置のための新しいおよび改善された独自のPHOLED材料および装置アーキテクチャの開発に取り組んでいる。2022年、著者らは引き続き京東方、LG Display、SDC、天馬、CSOTとVisionoxなどの会社と商業供給関係を構築し、著者らのPHOLED材料を用いてOLEDディスプレイを製造した。さらに、私たちは引き続き顧客と密接に協力し、私たちの独自のPHOLED材料のディスプレイと照明製品における商業応用を評価し、同定し、そして他の材料サプライヤーと協力して、私たちのPHOLED送信機をその燐光ホストと他のOLED材料と結合する。

私たちの他のOLED技術は

我々の知的財産権、研究、開発、および商業化努力はまた、これらに限定されないが、多くの他のOLEDデバイスおよび製造技術を含む

FOLED 可撓性OLED

フレキシブル基板上にOLEDを製造するために必要な複数の技術が研究されている。他のフラットパネルディスプレイの多くは剛性ガラス基板上に構築されている。これに対し,FOLEDはプラスチックや金属箔などの非剛性基板上に構築されたOLEDである。これは、耐久性を向上させ、いくつかの形状に適合したり、曲げたり、曲げたりすることができるようにすることが可能である。多くのOLEDスマートフォンディスプレイは,SDCやLG Display製プラスチック基板を含むプラスチック基板上に製造されている。私たちのいくつかのお客様は、ネバダ州ラスベガスで最近開催された消費電子ショーで、異なる折り畳み可能かつスクロール可能なFOLEDディスプレイを展示しました。このようなFOLED製品の商業発売は、携帯型、カール可能な通信テレビ、タブレットコンピュータ、ノートパソコンとスマートフォンなどの新しい表示製品応用の実行可能性を証明し、このような設備の堅固で耐久性のある工業とウェアラブルコンピューティングシステムにおける実用性を強化した。製造業者はまた、FOLEDを製造するために、より効率的な連続またはロール対ロールの加工方法を将来的に使用する可能性がある。我々の内部研究開発は,将来の消費や工業FOLED装置の採用を促進し促進する予定である。

OVJP有機蒸気噴射プリント

有機発光ダイオードは、OVJPを含む他のプロセスを用いて製造することもできる。直接印刷技術として、OVJP技術は大面積OLEDに高い堆積速度を提供する潜在力を持っている。また、OVJP技術は、シャドウマスクの使用に関連するOLED材料の浪費を減少させる(即OLEDを製造する際には,シャドウマスク自体に堆積する材料の浪費).OVJPプロセスはインクジェット印刷と比較して液体溶媒を使用しないため,使用するOLED材料はその粘度や溶媒溶解性に制限されない。OVJPはまた、溶媒廃棄物の発生を回避し、OLED装置から残留溶媒を除去する追加のステップを省略した。2019年,我々はニュージャージー州ユーイングの施設に赤緑青OVJPパイロットツールを設置し,ミシガン州Forrest教授とOVJP技術開発について協力を継続した。2020年6月に私たちは

7

デラウェア州の会社としてOVJP Corporation(OVJP Corp)の完全子会社である。カリフォルニア州に本社を置くOVJP社の設立は、私たち独自のOVJP技術の商業化を推進するためです。OVJP社は2022年12月31日までに、22人の研究、機械、電気、ソフトウェアエンジニア、および実験室技術者からなるチームを雇用した。OVJP技術の成功実施は、大サイズOLEDパネルの潜在市場を増加させる可能性があると信じており、同時に私たちの独自のPHOLED材料と技術に別の潜在的な成長市場を提供する。

私たちは製品メーカーとの戦略的関係

著者らはすでに大量のOLEDディスプレイと照明製品メーカー或いは潜在メーカーと早期評価計画、開発と商業化前計画及び商業手配を確立した。これらの関係の多くは、個別の製造業者の使用のために、我々の独自のOLED技術および材料をカスタマイズしている。我々の最終目標は、我々のOLED技術を許可し、彼らのOLED製品の商業生産のために、我々のOLED材料をこれらのメーカーに販売することである。

OLEDディスプレイメーカーとの関係

我々は、我々のOLED技術および特許を商業製品のためにディスプレイ製造業者に許可し、商業用途および評価目的のために、当社の独自のOLED材料をこれらの製造業者に提供する。私たちはその中のいくつかのディスプレイメーカーと20年以上協力してきた。

2001年以来,我々はSDCと協力し,我々のPHOLED材料をSDCに提供して評価を行ってきた。特許ライセンス契約の条項によれば、我々の特許および技術は、そのAMOLED(アクティブマトリクス有機発光ダイオード)表示製品の製造および販売のためにSDCに付与される。追加購入契約の条項に基づいて、ライセンス製品を製造するために、SDCに独自のPHOLED材料を提供します。2001年の共同開発プロトコルにより,我々はSDCに独自のUnUniversal PHOLED材料を提供し,その開発にも利用し続けている.

SDCとの2018年ライセンス·購入契約が2022年12月31日に満了する前に、2022年12月2日に新たな特許ライセンスと補充購入契約を締結し、両者の発効日はいずれも2023年1月1日となっている。これらのプロトコルは特定のOLEDディスプレイ材料の製造と販売をカバーし、有効期限は2027年末までであり、SDCの追加的な2年間延期選択権がある。これらの協定によれば、5年間の協議期間内に四半期毎及び毎年支払われる費用を含む許可料を得ることができる。これらのプロトコルは、資産推定寿命よりも短い限られた時間内に私たちのいくつかの知的財産権を使用する非排他的権利をSDCに伝達する。補充調達協定は,我々から許可製品を製造するための赤色と緑色燐光エミッタ材料を購入する最低年度義務を規定している。最低約束は,燐光エミッタ材料に対するSDCの要求と,補充プロトコル期間内にこれらの要求を満たす能力に依存する。SDCは現在、スマートフォンや他の個人電子機器用AMOLEDディスプレイの最大メーカーであり、複数の異なるスマートフォンや電子機器メーカーのためにディスプレイを生産している。

私たちはLG Displayとその付属会社と15年以上協力してきた。2015年、我々はLG DisplayとOLED特許許可協定とOLED商業供給協定を締結し、2015年1月1日から発効した。2021年1月1日の改正案は、これらの合意の条項を2025年末まで延長する。特許許可プロトコルは、LG Displayに非独占的で印税を負担する組合せ許可を提供し、我々の特許組合せに基づいてOLEDディスプレイを製造および販売する。特許許可は,ライセンス料,前払い印税,ライセンス製品の運用印税の支払いを要求する。OLED商業供給プロトコルは、燐光エミッタおよびホスト材料を含むことができるLG Display使用の販売材料を規定する。これらの合意は、合意の有効期間内に予想される材料販売量および最低特許権使用料収入に関するいくつかの他の最低義務を規定している。LG Displayは現在、大面積テレビ用AMOLEDディスプレイの最大メーカーであり、複数の異なるテレビメーカーのために表示パネルを生産している。

2016年、私たちは天馬と長期、長年のOLED特許許可と材料調達協定を締結した。ライセンス契約によれば、我々は、OLEDディスプレイ製品を製造および販売するために、当社が所有または制御している様々な特許に基づいて天馬非独占許可権を付与している。ライセンス契約は,天馬販売許可製品に対するライセンス料と運営権使用料の徴収を要求する。また、天馬に燐光性OLED材料を提供し、そのライセンス製品にも使用した。2021年、私たち双方は特許許可協定と材料調達協定の条項をさらに1年間延長することに同意した。

2017年、私たちは京東方と長期的で長年の合意に達した。これらのプロトコルによれば、我々は、OLEDディスプレイ製品を製造および販売するために、我々が所有または制御している様々な特許に基づいて京東方非独占許可権を付与している。また、京東方に有機発光材料を提供し、その特許製品にも使用している。

8

2018年、私たちはVisionoxと長期、長年のOLED特許許可と材料調達協定を締結した。ライセンスプロトコルによれば、私たちは、私たちが所有または制御している様々な特許に基づいて、Visionoxのいくつかの関連会社にOLEDディスプレイ製品を製造および販売する非独占許可権を付与している。ライセンス契約は,ライセンス料とライセンス製品の運用印税の支払いを要求する。また,Visionoxに燐光OLED材料を提供し,そのライセンス製品にも用いた。2021年、著者らはVisionoxプロトコルの延長を発表し、Visionoxの新しい付属会社Visionox合肥科技有限公司と新しい5年間のOLED材料の供給と許可協定を締結した。

2019年、私たちはCSOTと評価と商業供給関係を達成した。2020年、私たちはCSOTと長期的で長年の協定を締結した。これらのプロトコルによれば、我々は、OLEDディスプレイ製品を製造および販売するために、我々が所有または制御している様々な特許に基づいてCSOT非独占許可権を付与している。また、その許可された製品のための燐光性OLED材料をCSOTに提供する。

私たちは2001年からずっと友達光電と協力し、2016年の商業供給協定に基づいて引き続き友達光電に著者らの独自のPHOLED材料を提供し、この合意に基づいて、友達光電も一定の許可権を持っている。

我々はまた、多くのディスプレイメーカーが我々の技術および独自のOLED材料を評価することを支持し続け、評価スケジュールによって、限られた規模の商業生産、評価、および開発、製造資格検証および製品テストのための独自OLED材料をこれらのメーカーに提供する。これらの戦略関係の多くは10年以上存在しており、私たちはまだ新しい関係を構築し続けている。

OLED照明メーカーとの関係

我々は、我々のOLED技術および特許を商業製品のために照明メーカーに許可し、我々の独自のOLED材料を商業用途および評価目的のためにこれらの製造業者に提供する。このような戦略的関係の多くも10年以上存在してきた。

2004年以来、著者らはコニカミノルタがOLED照明製品を開発する努力を支持してきた。2008年のOLED技術許可プロトコルによれば、我々は、我々の燐光および他のOLED技術を利用したOLED照明製品の製造および販売のために、我々の特許および技術許可をコニカミノルタに提供し続けている。我々はまた、2011年の商業材料供給協定に基づいて、その商業OLED照明製品の製造のために、コニカミノルタに独自のPHOLED材料を提供し続け、2012年の評価プロトコルに基づいて評価目的に使用している。

我々はまた、2015年のOLED特許組合せ許可協定に従って住友にOLED特許を付与し続け、この協定では、住友に非独占的で世界的な印税付き許可を付与し、解決策に基づく製造プロセスを用いてOLED照明パネルを製造および販売している。許可契約によると、住友は私たちのいくつかの燐光材料を購入することも可能だ。

我々は、2015年に署名された特許許可および商業供給協定に基づいて、OLED照明製品のためにOLEDWorksにOLED特許を許可し、我々のOLED材料を提供し続ける。また、これらの合意の下での権利をOLEDWorks GmbHに拡大し、OLEDWorksが2015年にフィリップス技術有限公司から買収したドイツの会社や施設である。

2013年のライセンス契約条項によると、私たちの技術と特許はOLED照明製品の製造と販売のためにカーネギーカードに許可され続け、2014年の商業材料供給協定に従ってカーネギーカードに材料を供給し続けている。パイオニアなどとOLED照明製品の製造·販売のライセンス契約も締結した。

我々は、ディスプレイ製造業者とのプロトコルと同様に、多くの照明メーカーが我々の技術および独自のOLED材料を評価することをサポートし続けており、通常は評価プロトコルによって、これらのプロトコルに基づいて、我々の独自のOLED材料をこれらの製造業者に評価および潜在的な商業アプリケーションを提供する。

他の商業製品メーカーとの関係

我々は、照明およびディスプレイ製造業者との関係に加えて、自動車内装および外部のような他の商業製品に使用するために、製造業者または潜在的製造業者と合意および手配を達成する。

我々のOLED材料製造事業は

私たちはディスプレイメーカー、照明メーカー、他社に独自の汎用PHOLED材料を提供します。これらの材料はPPGによって私たちの厳格な製品規格に基づいて、私たちの製造技術と

9

技術のコツ。私たちの設備鑑定施設で各送信機を鑑定して、それらが要求された仕様に適合していることを保証し、私たちの顧客に渡すために合格した製品の在庫を保存します。私たちの在庫管理やり方と、私たちがOLED材料を販売する条項(支払い条項を含む)は、私たちの市場にとって典型的だと信じています。2022年には,ISO 9001:2015品質管理システム,ISO 14001:2015環境管理システムとISO 45001:2018年職業健康安全管理システムの監督審査に成功した。また,我々のISO 9001:2015認証範囲は,アイルランドシャノンや韓国パンチョを含むOLED実施業務に拡大している。

PPG

2000年以来、私たちはPPGと密接な仕事関係を維持してきた。2011年、私たちは2021年2月に改正され、2024年12月31日まで続き、その後、1年前に終了またはPPGの2年前の通知が終了することを通知しない限り、PPGと協定を締結した。このプロトコルによれば、PPGは、私たちの指導の下で、私たちの独自のOLED材料の生産規模を拡大し、これらの材料を供給する責任がある。私たちはこれらの材料を私たち自身の研究開発と私たちの顧客に転売し、彼らの評価と商業OLED製品に使用した。PPGとの連携により、キー原材料を複数のサプライヤーから調達し、お客様のニーズをタイムリーに満たすことができるようにします。私たちは十分な数の重要な原材料を得ることに何の問題もない。

2021年2月、我々はPPG協定修正案に署名し、合意期間を延長し、PPG関連会社PPG SCMアイルランド株式会社が、UDCアイルランドの完全子会社OLED材料製造有限公司(OMM)によってレンタルされ、OLED材料を生産するために、UDCアイルランドにある新製造拠点でUDCアイルランドに運営とメンテナンスサービスを提供することを明確に規定した。全面運用開始後,新工場は我々の生産能力を倍増させ,われわれの燐光エミッタ製造拠点を多様化する予定である。第一段階

施設改善は2022年6月に完了し、運営を開始した。PPGとの最初の合意と同様に,2021年改正案に基づき,PPGがシャノン製造工場で提供したサービスをコスト加算に基づいて補償する。

他のOLED材料メーカーとの協力

2022年、我々はOLED材料製造顧客と非独占的な協力関係を構築し続けた。これらの協力の多くは、当社のPHOLED送信機製品を最適化し、最終顧客に高性能システムを提供するために、当社独自のPHOLED送信機をこれらの会社のホストおよび他のOLED材料と組み合わせることに集中している。私たちの製品製造顧客は私たちからホスト材料を購入する必要がありません。したがって、私たちの排出者や許可業務と比較して、これらの協力努力は私たちに著しい収入をもたらすことはないと思います。しかしながら、このような協力関係は、OLED業界の成功および我々のPHOLEDおよび他のOLED技術のより広範な採用を確保するために非常に重要であると信じている。

研究と開発

私たちの研究開発活動は、私たちのOLED技術とディスプレイ、照明、その他の応用のための材料の発展に集中している。我々は主に内部で研究·開発を行い,ビジネスパートナー,学術パートナー,研究機関との様々な関係で研究·開発を行っている.我々のベンチャー企業UDC Ventures LLCは,我々との協同や相補技術を開発していると考えられる会社への投資を求め続けている。

内部発展努力

ユーイングニュージャージー州工場

我々はニュージャージー州ユーイングの最先端の開発とテスト施設でOLED開発活動の大部分を行った。現在50,000平方フィートを超える拡張施設では、設備とプロセスの最適化、プロトタイプ製造、製造拡大研究、プロセスと製品テスト、表現と信頼性研究、および私たちの業務パートナーとの技術移転を含む技術開発を行っています。

我々の特に工場は多種のOLED堆積システムを有し、フルカラー可撓性OLEDシステムとOVJPシステムを含む。また、この工場は、100レベルと100,000レベルのクリーンルームおよび光電試験実験室に、基板パターン、有機材料堆積、表示パッケージ、モジュール組み立て、および広範なテストの設備を備えている。我々の施設には最先端の合成と分析化学実験室も含まれており,これらの実験室ではOLED材料の研究を行い少量の新材料を製造し,OLED装置でテストを行っている。

10

応用センター

ニュージャージー州ユーイングの実験室施設に加えて、2019年に香港と韓国盤尾の新しいレンタル応用センターの建設を完了しました。これらのセンターは最先端のOLED実験室を含み、私たちのアジア顧客がそれぞれのPHOLED設計において著者らの独自のPHOLED材料、技術と技術を適時に評価し、採用するのをよりよく助ける。

我々の契約研究機関業務:Adesis,Inc.

2016年、OLED、製薬、バイオテクノロジー、触媒などの業界に支援サービスを提供する契約研究機関(CRO)であるAdesis,Inc.(Adesis)を買収した。Adesisは現在、2017年に購入した本部施設とデラウェア州ウィルミントンのもう一つのレンタル施設で運営されており、本部施設はデラウェア州ニューカッスルに位置し、敷地は47,500平方フィートを超える。2022年12月31日まで、Adesisは150人の研究科学者、化学者、エンジニア、実験室技術者からなるチームを雇用した。

その大部分の技術研究能力を利用して我々のOLED技術開発を促進していく予定であるが,Adesisは上記業界のCROとして運営を継続する予定である。

大学賛助の研究

元学術パートナー

著者らはプリンストン大学(プリンストン大学)と南カリフォルニア大学と長期的な協力関係があり、著者らのOLEDと他の有機薄膜技術と材料に関する研究を展開し、ディスプレイや照明などの応用に応用している。この研究は双方が締結した合意(1997年に改訂されたライセンス契約)に制約され,我々が商業化した多くのオリジナルのPHOLED基本概念と潜在特許を生成し,プリンストン大学Forrest教授の指導の下で南カリフォルニア大学トンプソン教授の指導の下で行われた。2006年、Forrest教授はミシガン州に移り、私たちはそこで彼の研究を支援し続けた。

2006年以来、Forrest博士の転任により、私たちは南カリフォルニア大学と新しい賛助研究協定を締結し、この協定に基づいて、私たちはForrest博士とトンプソン博士による有機電子研究(2006年研究協定)を援助する。Forrest教授の仕事資金は南カリフォルニア大学とミシガン大学の間の下請け契約から来ている。

2006年の研究協定は2023年4月まで延長され、さらに2年間延長することを選択することができる。私たちは2006年の研究協定に基づいて四半期ごとに南カリフォルニア大学に実費を支払う。2022年12月31日現在、残りの任期延長のために200万ドルまでの費用を南カリフォルニア大学に支払う義務がある。

他の学術関係

2004年,日本千歳科学技術研究所と契約研究協定を締結した。この合意に基づき、私たちはChihaya Adachi教授が率いる高効率OLED材料と装置に関する研究プロジェクトを援助した。私たちはその計画に従って開発されたすべての知的財産権の独占的な権利を与えられた。2006年、Adachi教授が九州大学に転校した時、私たちと中国科学技術研究院との関係は終わった。しかし、私たちは個別的な相談の下でAdachi教授との関係を続けている。

2006年と2007年、著者らは慶煕大学と1年間の研究協定を締結し、柔軟なアモルファスシリコン薄膜トランジスタ(TFT)バックシート技術の研究プロジェクトを援助した。これらの番組は金章教授が監督した.2008年と2009年には、張教授によって設立されたシリコンディスプレイ技術有限会社(SDT)と契約研究協定を締結し、2013年には、SDTと別の1年間の協定を締結した。我々は張教授と良好な仕事関係を保ち続けている.

我々は長年,我々のPHOLED技術に関する量的カスタマイズの研究能力や知見を提供する複数の大学や研究機関と研究協定を締結してきた.PHOLED技術の応用拡大に伴い、著者らは更に他の大学と研究機関の主要な研究者を招聘し、PHOLED技術の実施に役立つ可能性のある他の基礎技術の確定を助けるつもりである。

知的財産権

11

私たちの人員を除いて、私たちの主で最も基本的な資産は特許と他の知的財産権だ。これには、私たちが所有している、独占的に許可されている、または再許可の唯一の権利を持つ5500件以上の米国特許と外国特許出願が含まれている。それはまた私たちが長期的に蓄積した多くの非特許技術的ノウハウを含む。

私たちの特許

我々は内部と第三者との協力プロジェクトによる研究·開発活動により,我々のOLED技術や材料に関する特許出願を大量に提出した.我々が持っているこれらの特許は,我々が大学研究パートナーから許可を得たオリジナル基礎PHOLED概念特許以外の革新を表しており,以下に述べる.多くの許可された基本概念特許はすでに期限が切れたにもかかわらず、著者らの内部研究仕事は肝心な革新を含み、これらの革新は原始PHOLED概念と特許の商業実行可能な実現を産生した。

2022年12月31日現在、我々は、研究パートナーから独占的に許可された数百件の特許および特許出願を除いて、以下に述べるように、世界で5,000件を超える未満期発行特許および係属特許出願を有している。

研究パートナーから許可された特許を取得しました

私たちは複数の大学の研究パートナーの特許権を独占的に許可する。一般に,我々は大学を賛助する科学研究者があらかじめ定義された研究計画を行い,交換として,これらの計画に基づいて開発可能な特許の許可権を獲得している.これらの計画の一部として、私たちは、研究計画に関連する活動を支援する形で補償を提供し、特許に関連する費用を補償し、私たちまたは私たちの顧客の商業化されたライセンス技術に何らかの形態の許可および/または再許可料を提供することができる。過去10年間に、著者らは著者らの賛助研究計画を拡大し、多くの異なる機関のより多くの科学研究者を含め、これらの研究は将来性の高い新しい研究領域で突破することができ、OLED市場に利益を与える可能性があると信じている。2022年12月31日現在、全大学研究パートナーから独占的に付与された特許権は、世界各地の司法管区に発行された650件以上の特許および係属中の特許出願を含む。私たちの大学特許許可協定によると、私たちの権利は、私たちの未治癒の重大な違約または過失によって、または私たちが破産した場合、または負債しない場合、私たちの権利は、私たちの特許許可契約の有効期間内にすべてまたは任意の部分の許可特許を第三者に自由に再許可することができる。

私たちの大学ライセンス契約の一部として、私たちまたは私たちの分被許可者が商業製品で許可された技術を使用すれば、私たちは大学の補償を要求されるかもしれません。1997年に改正された許可協定によると、私たちは私たちまたは私たちの許可された販売許可製品にプリンストン大学の印税を支払う必要があります。これらの印税は、私たちが販売しているライセンス製品の販売純価格の3%と、私たちが許可者が使用しているライセンス特許収入の3%に相当します。1997年に改正された許可協定によると、2022年の印税は853,000ドルです。

特許や他の知的財産権を取得しました

私たちは時々特許や他の私たちがモトローラソリューション会社(Motorola Solutions,Inc.)から買収した特許や技術の組み合わせなど、戦略的ビジネスチャンスを提供すると考えている知的財産権を買収する。富士フィルムとバスフの次のポートフォリオ:

富士フィルム社から特許を取得しました

2012年、富士フイルムと特許販売協定(富士フイルム協定)を締結した。富士フイルム協定によると,富士フイルムはOLEDに関する1200件以上の特許や特許出願を販売しており,総コストは1.095億ドルである。“富士フィルム協定”には、双方が起訴できないそれぞれのチノを含む慣例的な陳述、保証、チェーノが掲載されている。富士フイルム協定は、富士フィルム協定の下で私たちのすべての権利と義務を私たちの関連会社に譲渡することを許可し、富士フイルム合意が考慮した取引が完了する前に、私たちの権利と義務をUDCアイルランドに譲渡することができます。富士フイルム合意の所期の取引は二零一二年七月二十六日に完了しました。

バズフから特許を取得しました

2016年、UDCアイルランドはバスフと知的財産権譲渡協定(バスフ協定)を締結した。バスフ協定によると、バスフはOLEDに関連する500件以上の特許と特許出願を我々に売却し、総コストは9,600万ドルである。バズフ合意で予想された取引は2016年6月28日に完了した。

非特許技術ノウハウ

12

OLED技術や材料に関する大量の非特許技術ノウハウを蓄積し続けてきた。実行可能な場合には、これらの情報の一部を、セキュリティに基づいてディスプレイ製造業者および他のビジネスパートナーと共有する。私たちはまた、これらの方法が完全な保護を提供することができないにもかかわらず、これらの情報を不正に使用または開示されないように保護するために様々な方法を使用する。また,学術機関からこのような情報やノウハウをいくつか得ているため,公開開示の可能性が高い.私たちはまた第三者が実際に同じまたは似たような情報とノウハウを独立して開発することを防ぐことができない。

競争

私たちの経営する業界は競争が激しいです。我々は他の表示技術、特にLCD、および他のOLED技術と競争している。また,照明市場で白熱灯,蛍光灯,無機LEDなどの既存技術や他のOLED技術などの新興技術と競争している。

表示パネル業界の競争相手

多くの国内外の会社は、量子ドットLCD(QLEDと呼ばれることがある)、および我々のOLED表示技術と競合する他の表示技術を含むLCDを開発または改善している。より低い電力消費、より良いコントラスト、より速いビデオレート、より小さい外形寸法、およびより低い製造コストに基づいて、OLED表示技術は、多くの製品アプリケーションにおいてLCD、QLEDおよび他の表示技術と競合することができると信じている。しかしながら、他社は、これらの競合他社の表示技術の改善を継続することに成功するか、または様々な点でOLED表示技術よりも優れた新しい表示技術を開発することに成功する可能性がある。私たちはこのような改善や発展が起こる可能性のある時間や程度を予測できない。

照明業界の競争相手

多くの国で伝統的な白熱灯を徐々に淘汰する運動があるにもかかわらず、伝統的な白熱灯と蛍光灯は照明業界では依然として根深い製品である。また,コンパクト蛍光灯や固体LEDが市場に進出しており,OLED照明製品と競合する。LEDはすでに一般照明市場で重要な市場採用を実現している。蛍光灯およびLEDとは異なる属性を有するため、OLEDは、いくつかの照明アプリケーションにおいてこれらの製品と直接競合する可能性がある。しかしながら、LEDおよびコンパクト蛍光ランプ製造業者は、彼らの製品を様々な照明アプリケーションにより広く適応させることに成功する可能性があり、または他の製造業者は、OLEDよりも優れた競合固体照明技術を開発する可能性がある。同じように、私たちはこの状況がいつ起こるかどうか予測できない。

OLED技術と材料競争相手

イスマンコダック社(コダック)は1987年に最初の蛍光OLED技術を開発し特許を出願した。2007年に住友化学株式会社に買収されたケンブリッジ表示技術有限会社(CDT)は1989年にポリマーOLED技術特許を開発し、申請した。我々の顧客を含むディスプレイおよび照明製造業者は、彼ら自身のOLED研究、開発および商業化活動に従事しており、商業OLED装置の開発および継続に必要または有用な独自のOLED技術を開発し、継続することが可能である。さらに、住友、Idemitsu Kosan Co.,Ltd.(Idemitsu Kosan)、メルクKGaAおよびKyulux Inc.などの他の材料製造業者は、当社独自のPHOLED材料を販売する会社を含む競合他社のOLED材料を顧客に販売またはサンプリングしている。

私たちの許可業務はOLEDに関連する一連の設備特許と技術の制御に基づいている。この組み合わせは、燐光性OLED材料およびデバイス分野の基本特許と、いくつかの追加の相補的OLED技術とを含むと信じている。上述したように、蛍光OLED送信機材料のような代替技術は、すでに存在し、我々の燐光OLED材料解決策と競合する可能性がある。しかし,蛍光材料は多くの市場参加者が燐光材料ほど望ましくない特性を持っていると考えられる。蛍光エミッタ材料の供給者には、Solus高級材料有限公司、陶氏化学(Gracel Display)、Idemitsu Kosan、SFC Co.Ltdが含まれている。蛍光材料は、燐光材料と同じOLEDスタックに使用することができるので、相補的と見なすこともできる。

我々のホスト材料業務において、競争構造の特徴は、より多くの老舗化学材料サプライヤーがあり、彼らは私たちの多くの既存の顧客やライセンシーと長期的な関係を維持していることである。私たちは、これらの会社の一部の会社と協力して、ホストソリューションを製造し、私たちの顧客に渡し、私たちのホスト材料をデバイスメーカーに直接販売することを選択しました。私たちの競争優位部分は燐光エミッタ材料に対する深い理解から来ており、これらの材料はホスト解決策と相互補完していると信じている。燐光発光体材料を理解することで、現在の商業化応用に特に適したある種類のエミッタ材料のホスト材料解決策を作ることができると信じている。しかし私たちの多くの技術パートナーは自分のホスト解決策を持っています

13

競争構造には、Solus先進材料有限会社、陶氏化学、Duksan Neolux Co.,Ltd.,Idemitsu Kosan,Merck KGaA,NSCCとSamsung SDI Co.Ltd.など、多くの有名な会社が含まれている。これらの会社は大量の資源を持っており、その中のいくつかの会社は未来にこのような業務を積極的に求めるかもしれない。

著者らはSDCと他の製品メーカーとの既存の業務関係は、我々のOLED技術と材料、特に私たちのPHOLED技術と材料は、表示と照明業界で顕著な市場浸透率を実現する可能性があることを表明した。しかしながら、熱活性化遅延蛍光(TADF)およびマイクロLED代替技術の開発に取り組んでいる他の人のように、これらの技術、材料、および代替解決策は、我々の技術を補完または代替することができる新しいOLED技術、材料、および代替解決策の開発に成功するかもしれない。製品メーカーが我々のOLED技術および材料をどの程度採用し、継続して商業ディスプレイおよび照明製品を製造するかを決定することはできない。

私たちのベンチャービジネス:UDC Ventures LLC

我々は、2019年3月に完全子会社UDC Ventures LLCを設立し、企業リスク投資エンティティとして、革新的な製品や技術を開発していると考えている会社に資金を提供し、これらの製品および技術は、私たちの業務および/または業務戦略と協働または相補的であるか、または有利な投資機会を提供する可能性がある。

人力資本

2022年12月31日現在、私たちは443人の在職全従業員と2人のアルバイト従業員がいて、彼らはいずれも労働組合に加入していません。これらの従業員のうち、318人が私たちの国内と国際施設の研究科学者、エンジニア、実験室技術者だ。このチームは物理、電気工学、機械工学と有機/無機化学背景を持つ化学者、物理学者、エンジニアと技術者、そして訓練された理論家と実験学者を含む。私たちは従業員との関係が良いと信じている。

私たちの目標は多様で包括的な会社になることだ。私たちの価値観指導の下で、私たちは誰もが受け入れられ尊重される会社を作ることに力を入れており、私たちは潜在力を十分に発揮する過程でお互いを支持しています。私たちは、私たちの生活と仕事のコミュニティの活力と繁栄の多様性を反映するために、私たちの各レベルの労働力の中で多様な代表性を実現するために努力している。女性は私たちの執行管理チームで40%、私たちの指導部(役員および以上)で15%、私たちの総労働力で23%、私たちの取締役会で38%を占めています。私たちの従業員は25以上の国と地域から来て、私たちは異なる考え、優勢、興味と文化的背景を持つ人からなる多様な従業員チームが従業員と企業の成功を推進していると信じています。2022年、私たちの自発的な流出率は13%で、全体の従業員成長率は8%だ。その他のデータには、履歴売上高や多様性情報、従業員敬業度や人的資本に関する当社の会社政策が含まれており、当社のウェブサイトwww.oled.comで更新され、年間企業責任報告書に含まれています。

私たちの会社の歴史

わが社はペンシルバニア州連邦法律に基づいて1985年に設立されました。私たちの業務は、当時Universal Display Corporationという会社が1994年に始めたもので、同社はニュージャージー州の法律に基づいて設立されました。1995年、私たちの完全子会社がこのニュージャージー会社に合併された。今回の合併で生き残った会社は、私たちの完全子会社となり、UDC,Inc.と改称されました。今回の合併を完了するとともに、Universal Display Corporationと改名しました。UDC,Inc.は我々の運営子会社であり,いくつかの重複した高級管理者と取締役を持っている.Universal Display Corporation Hong Kong(2008年)、Universal Display Corporation Korea,Y.H.(2010年)、Universal Display Corporation Japan GK(2011年)、UDCアイルランド株式会社(2012年)、Universal Display Corporation中国(2016年)、Adesis,Inc.(2016年)、UDC Ventures LLC(2019年)、OLED材料製造有限公司(2020年)、OVJP Corporation(2020年)を含む他の完全子会社も設立または買収し、2011年に台湾に代表所を設立した。

私たちが環境保護法を守る場合

私たちは連邦、州、あるいは地方環境保護法律や法規を遵守することが私たちの業務に実質的な影響を与えることを知らない。私たちはどんな環境保護法律や法規の遵守によっても大きなコストが発生しておらず、私たちは予測可能な未来にもそうしないと予想される。

私たちのインターネットサイトは

私たちのインターネットアドレスはWwwv.oled.comそれは.私たちは、合理的で実行可能な場合に、できるだけ早く、私たちのインターネットサイトを介して、私たちの10-Kフォーム年次報告、10-Qフォーム四半期報告、8-Kフォームの現在の報告、および1934年の証券取引法第13(A)または15(D)条に基づいて提出または提出されたレポートの修正案を無料で提供します

14

アメリカ証券取引委員会(アメリカ証券取引委員会)。米国証券取引委員会は、これらの報告書及び依頼書と、電子的に文書を提出する発行者に関する情報とを含むサイトを維持しており、住所はWwwv.sec.govそれは.また、私たちは、私たちのインターネットサイト上の“会社管理”というタイトルの下で、取締役会監査委員会定款、取締役会人力資本委員会定款、取締役会指名と会社管理委員会定款、私たちの従業員道徳と商業行為準則、私たちの取締役行動準則と会社管理ガイドラインを提供しました。私たちは私たちのインターネットサイトで私たちの従業員道徳と商業行動基準、そして私たちの役員行動基準の任意の将来の改訂または免除を提供するつもりです。私たちのインターネットサイトの情報はこの報告書の一部ではない。

私たちの執行官に関する情報は

次の表には、2023年2月23日までの実行幹事の情報を示しています

名前.名前 |

|

年ごろ |

|

|

ポスト |

|

スティーブン·V·アブラムソン |

|

|

71 |

|

|

取締役最高経営責任者総裁 |

ジュリア·J·ブラウン |

|

|

61 |

|

|

常務副総裁兼首席技術官 |

ジャニス·K·マホン |

|

|

65 |

|

|

技術商業化上級副総裁兼商業販売事業部社長 |

マウロ·プレムティコ |

|

|

57 |

|

|

上級副総裁、特許·授権部計画社長兼秘書 |

ブライアン·ミレド |

|

|

40 |

|

|

総裁副首席財務官兼財務主管 |

私たちの取締役会は、彼らの後継者が適切に任命されるまで、これらの執行役員を任命した。

スティーブン·V·アブラムソン社長は私たちの最高経営責任者であり、1996年5月以来私たちの取締役会のメンバーだった。1996年5月から2007年12月まで、私たちの総裁兼最高経営責任者(CEO)を務めたさん·アルブラムソン氏。1992年3月から1996年5月までの間に、アブラムゾンさんは、世界的な環境コンサルティング·エンジニアリング会社ロイ·F·ウェストン社の法律顧問、秘書兼財務担当社長のさんを務めた。1982年12月から1991年12月まで、InterDigital Communications,Inc.(前身は国際移動機器会社)において、総法律顧問、執行副総裁、技術許可部社長を含む各種職務を担当した。

ジュリア·J·ブラウン博士です総裁は2021年4月に私たちの常務副社長となり、それまで2008年6月から上級副総裁を務めていた。彼女は2002年6月から私たちの首席技術官を務め、1998年6月に私たちに加入し、私たちの技術開発部副総裁を務めた。1991−1998年の間,Brown博士はヒューズ研究実験室で研究部マネージャーを務め,高速リン化インジウム集積回路のパイロット生産ライン生産を担当し,先進的な機上レーダーと衛星通信システムに用いられた。ブラウン博士は南カリフォルニア大学で電気工学/電気物理学修士と博士号を取得し、コーネル大学で工商管理学士号を取得した。ブラウン博士は電気電子技術者協会(IEEE)院士、情報表示学会(SID)院士とアメリカ国家エンジニア学会(NAE)院士を含む多くの優秀な当選賞を受賞した。

ジャニス·K·マホン2021年4月に弊社技術商品化兼商業販売事業部社長高級副総裁、1997年1月から弊社技術商業化副総裁、2007年1月からPHOLED材料販売事業部総経理を務めた。1992年から1996年まで、馬洪さんは薄膜エレクトロクロミック技術会社Sage Electrchromics,Inc.の総裁副総裁を務め、各種の業務開発、マーケティング、財務と行政管理活動を担当した。1984年から1989年まで、馬洪さんはリードしたアモルファスシリコン太陽電池パネル開発業者とメーカーChronar Corporationで総裁副社長兼社長を務めた。これまでMahonさんはFMC社の工業化学品事業部で高級エンジニアを務めていた。マホンさんは1979年にレンスラー工科大学化学工学学士号を取得し、1984年にハーバード大学工商管理修士号を取得した。馬洪さんは1997年から2010年までFlexTech連盟技術理事会のメンバーを務め、2008年から2010年までこの連盟理事会のメンバーを務めた。馬洪さんは2009年から2014年までの間にOLED協会の取締役会メンバーとマーケティング委員会の主席を務めた。

15

マウロ·プレムティコ2021年4月、我々の上級副総裁、特許·授権部計画·社長となる。2012年4月から、私の司法律部副社長と特許·許可部社長を務めていた。2022年9月以来、彼は私たちの秘書を務めてきた。私たちに参加する前に、さん·プレムティコは2009年から2012年までディズニー総裁兼首席特許法律顧問を務め、2005年から2009年までレノボ·グループ有限会社知的財産部副総裁兼副総法律顧問を務めていた。さん·プレムティコは、ボストン大学法学部で法学博士号、エール大学で工商管理修士号、ウスターツ工科大学で工商管理学士号を取得しています。

ブライアン·ミレド私たちの副総裁、首席財務官兼財務担当者です。ミラー·さんは2022年9月に当社に加盟し、複数の業界で15年以上の財務、運営、戦略的経験を有しています。ミレードさんは、当社に加入する前に、2020年1月から2022年9月までの間に、エマーソン·バイオソリューションズの財務·エンタープライズ·ディレクターの上級副社長を務め、2017年10月から2020年1月までの間に企業財務ディレクター·ディレクターを務めます。ミレード·さんは以前、2015年8月から2017年10月までヘルツグローバル·ホールディングスの副総裁を務め、2014年3月から2015年8月までの間に財務総監を補佐していた。ミラー·さんはまた、ヒルトン·グローバル·ホールディングスで財務報告書のリーダーを務めています。ミラー·さんのキャリアは、徳勤法律事務所から始まります。彼はジェームズ·マディソン大学で会計学の修士号と学士号を取得した。

第1 A項RISK要因

本Form 10-K年次報告書を読む際には、以下のリスクと不確実性をよく考慮しなければならない。以下の要因、および私たちの経営業績や財務状況に影響を与える他の要因は、私たちの将来の実績や財務状況が予想と大きく異なる可能性があります。

私たちの知的財産権に関するリスクは

我々のOLED技術や材料のために適切な特許や他の知的財産権保護を獲得し、維持することができなければ、私たちの業務は影響を受けるだろう。

我々のOLED技術および材料の価値は、適切な特許および他の知的財産権保護を確保し、維持する能力に依存する。我々は、我々のOLED技術および材料に関連する多くの特許を有しているかもしれないが、より多くの出願された特許を得る保証はなく、これらの特許が一旦発行されると、我々のOLED技術および材料に重要な商業保護を提供するか、または挑戦されたときに有効であると認定されることは保証されない。さらに、未解決および未来の特許反対、無効裁判、妨害、再審査、再発行、または他の行政または法廷手続きにおいて、私たちが現在または未来の特許の有効性を守ることに成功する保証はない。さらに、我々のいくつかのOLED技術および材料は、OLED製品または材料を製造または販売する可能性のあるすべての外国で特許保護を受けていない。

我々の現在の知的財産権の地位が強いのは,主に我々の基本特許が燐光OLEDデバイスとこれらのデバイスで使用されているいくつかの材料の基本的な性質をカバーしているからであると考えられる。私たちの既存のいくつかの基本燐光OLED特許は2017年と2019年にアメリカで満期になり、世界の他の国と地域では2018年と2020年に満期になる。我々は、我々の商用OLED材料および技術に関連する一連の追加特許および特許出願を持っているが、これらの特許および特許出願の満期日は延長され(特許出願に関しては、2022年に延長される)、その中の多くの特許はOLED産業においても重要な意味を有するが、これらの特許の満了によって我々の最初の基礎特許と同等に重要な性質を有する特許はないかもしれないので、これらの特許の満了によって我々の競争地位はそれほど不確定になる可能性がある。

私たちは私たちのOLED技術に関連して発行され出願されている5500件以上の特許を持っている。これらの特許および適用がそれぞれ満期になる前に、それらを使用する任意の管轄区域で挑戦されないことは保証されないし、または挑戦された場合、十分な保護範囲を確保することができ、したがって、このような活動による商業的損害を補うために、私たちの権利を侵害するお金および禁止救済を確保することができるだろう。また,競争相手が我々の既存特許を超えている可能性のある競争的PHOLED材料設計を開発または生産しない保証はない.OLED技術分野でも根本的な新しい進歩が現れる可能性があり、古いPHOLED材料と特許を取得していないPHOLED材料を商業的に使用できるようにするか、あるいは我々の独自のPHOLED材料を使用する必要がなく、優れた性能特徴を実現する新しいOLED材料を採用する。

私たちは、私たちの特許や他の知的財産権を保護または実行するために訴訟を提起したり、国際貿易委員会で訴訟を起こしたりして、私たちの許可者と不公平に競争する商品の輸入を減らすことができる。さらに、私たちは、将来、米国特許商標局の妨害、再発行または再審査手続き、および私たちのいくつかの特許または特許出願に対する外国特許庁での反対、無効、または他の手続きに参加しなければならないかもしれない。これらすべての行動は、私たちの特許と他の知的財産権をリスクに置いて、私たちに大量のコストをもたらし、経営陣の私たちの業務と運営に対する注意を移すかもしれない。さらに、成功すれば、これらの行動は、我々の業務に依存するキーOLED技術および材料の特許または他の知的財産権保護を失う可能性がある。

16

私たちはいくつかの非特許ノウハウにある程度依存して私たちの業務を運営している。他の会社は、同じまたは同様の技術を独立して開発することができ、または他の方法で我々の非特許技術を取得することができる。また,これらの当事者は,このような技術の特許保護を受け,我々がこの技術を実施することを抑制または阻止する可能性がある.私たちは、ビジネス秘密、ノウハウ、および他の非特許固有情報を保護するために、従業員、コンサルタント、財務コンサルタント、および戦略パートナーにセキュリティ協定を締結することを要求します。これらのプロトコルは、最終的に、私たちの商業秘密、ノウハウ、または他の非特許固有情報に有意な保護を提供しない可能性がある。特に、私たちが潜在的な戦略パートナーと議論する時、私たちは私たちの固有の情報を完全にまたは十分に保護することができないかもしれない。

さらに、私たちは、盗難および乱用による当社の知的財産権および独自情報の不正使用を防止するための多くの措置を講じ、保障措置を実施しているにもかかわらず、第三者は、不正であっても、他の方法でも、そのような知的財産権および固有情報を取得、複製、逆工学、使用または開示しようと試みる可能性がある。私たちはまた、他の人がインターネットを介して私たちの情報技術システムや知的財産権に不正にアクセスしようとしている可能性があり、これは工業や他のスパイ活動の結果かもしれないし、ハッカーがわが社やその製品の行為を損害しようとした結果かもしれない。もし私たちが私たちの知的財産権と独自の情報の固有性を保護できなければ、これは私たちの業務を損なうだろう。

私たちまたは私たちの顧客は、私たちの特許および他の知的財産権に関連する訴訟または他の訴訟、または当社のOLED材料事業に関連する訴訟または他の訴訟によって、巨額のコストを生じるか、または重要な権利を失う可能性がある。

他の多くの会社および組織は、特許を取得し、コダック(そのOLED資産が2009年にほとんど1組のLG社に売却された)、CDT(2007年に住友に買収された)、キヤノン社、半導体エネルギー実験室会社、Idemitsu Kosan、および三菱化学会社を含むOLED技術および材料に関連する特許出願を提出している。さらに、SDCおよびLG Displayなどの我々の顧客の一部は特許を取得しており、OLED技術および材料に関連する特許出願を提出している。したがって、当社のOLED技術または材料を使用することは、第三者が発行した特許または係属中の特許出願を侵害する可能性があり、それにより、私たちの顧客が将来特許侵害訴訟に直面する可能性がある。このような訴訟は、私たちの顧客が損害賠償責任を負うことを招き、あるいは私たちの顧客に追加のライセンスを取得することを要求する可能性があり、これは彼らの製品コストを増加させる可能性がある。逆に、これは私たちの顧客の販売に悪影響を与え、それによって私たちの特許使用料または材料販売収入に影響を与えたり、私たちの顧客が私たちの特許使用料率や定価の再交渉を求めるようになる可能性があります。さらに、我々は、商業用途のためにOLED材料を購入した顧客を第三者のいくつかの特許侵害から賠償することに同意しているので、これらの顧客をこのようなクレームから保護することによって、多くの法的費用が生じる可能性がある。

私たちの許可者はまた、裁判所が私たちの特許の無効と実行不可能を宣言することで、将来の印税の支払いを避けることを試みるかもしれない。アメリカ最高裁判所の#年の判決を考慮して、私たちの許可証所有者はこのような宣言的訴訟を提起する可能性が高いかもしれません医療免疫会社は遺伝子技術会社を訴えていますそれは.(2007)裁判所は、被許可者が提訴して許可された米国特許の無効及び強制執行不可を宣言する前に、使用料の支払い及び実質的なライセンス契約違反を拒否する必要はないと認定している。

しかも、私たちは時々他人に法的訴訟を提起することで私たちの知的財産権を維持することを要求されるかもしれない。私たちは私たちが提起する可能性のあるどんな訴訟でも、私たちの特許を成功的に実行することを保証できない。私たちが私たちの特許を強制的に執行し始める可能性がある任意の訴訟で、被告は私たちの特許が無効であるか、または強制的に実行できないことを証明しようと試みるかもしれない。したがって、私たちが開始した任意の特許訴訟は、私たちの1つ以上の特許が無効であるか、または強制的に実行できないと判断することをもたらす可能性がある。もし第三者が私たちの1つ以上の特許を無効にすることに成功したら、その当事者と他の人たちは私たちとより効果的に競争することができる。私たちがこの特許でカバーされている製品や技術から許可収入を得る能力もまた不利な影響を受けるだろう。

私たちの顧客が私たちの技術の使用による第三者の知的財産権主張を弁護しているのであれ、私たちが他人に対して私たち自身の知的財産権を主張しているにもかかわらず、このような訴訟は複雑で、高価で、長引く可能性があり、管理層と肝心な技術者の注意と精力を移転し、私たちまたは私たちの顧客の業務運営に大きな妨害を与えます。したがって、私たちまたは私たちの顧客が受けた任意の知的財産権訴訟の懸案または不利な結果は、業務運営を混乱させる可能性があり、巨額のコストを発生させ、私たちまたは私たちの顧客に重大な責任を負わせる必要があり、いずれも私たちの業務を深刻に損なう可能性があります。我々のPHOLEDや他のOLED技術や材料を用いたAMOLED製品の消費市場進出に伴い,これらの行動に関するコストが増加する可能性がある。

知的財産権事件では、原告は金銭損害賠償を求めるほか、禁令救済を求めることが多い。私たちの顧客に対して開始された任意の知的財産権訴訟は、採用を停止するか、または他の方法で私たちの技術または材料を使用する製品の販売を含む、彼らの業務を損害し、収入を損なう可能性のある行動を取らせる可能性がある。

また、知的財産権訴訟における損害賠償の測定基準は複雑である可能性があり、しばしば主観的あるいは不確定である。もし私たちの顧客が第三者の所有権を侵害する行為に責任があると判断された場合、彼らが支払うべき損害賠償金額は大きくなる可能性があり、予測が難しいかもしれない。私どものお客様の製品が当社の技術又は材料を採用した販売減少は私たちの既存ライセンス下の特許使用料収入と既存の販売契約下の材料販売に悪影響を与えます。

17

このような状況が発生すると、我々(I)が新たな被許可者の能力を取得することを損なう可能性があり、これは、任意の新しい被許可者と達成された特許権使用料手配の条項に悪影響を与え、(Ii)既存および新規顧客に我々のUnUniversal PHOLED材料を販売することになる。また、任意の第三者クレームがお客様に提供される材料に特化している場合、私たちは、そのようなクレームの弁護に関連する巨額の費用と、私たちの顧客に行われる可能性のあるこのようなクレームに関連する潜在的損害を負担することを要求される可能性があります。

テクノロジー企業でよく見られるように、私たちが雇った人は以前、他のテクノロジー会社に雇われていました。もし私たちの従業員が参加した研究分野が彼らが前雇用主が参加した分野と類似している場合、私たちはそのような従業員または私たちが意図していない、または他の方法で以前の雇用主のいわゆる商業秘密または他の固有情報を使用または開示したと告発されるかもしれない。このようなクレームを弁護するために訴訟を提起する必要があるかもしれない。これらの行動に関連するコストや、私たちまたは私たちの顧客のビジネスに重要な権利を失うことは、私たちの収入に否定的な影響を与えたり、私たちの業務を失敗させたりする可能性があります。

最近の裁判所の様々な特許案件に対する裁決は、私たちが将来の特許を得ることを難しくし、第三者に私たちの特許を強制的に執行したり、特許を強制執行した案件で有利な判決を得たりする可能性がある。

最近の判例法は、特許所有者が将来の特許を保護し、および/または既存の特許を強制的に実行することをより困難にする可能性がある。例えばここではKSR国際会社はTeleflex,Inc.を訴えているそれは.(2007)米国最高裁判所は、特許が明らかで無効であるかどうかを決定するために、より広く柔軟な方法を許可した。顕現性を評価する方法はそれほど硬直していないため、特許の有効性を正当化したり、特許を取得することはより困難になる可能性がある。

最近の裁判所判決はまた私たちの特許の執行に影響を及ぼすかもしれない。例えば、最初のライセンス販売の後、これらの使用が買い手との合意で明示的に禁止されていても、第三者が私たちの特許に含まれる製品または方法を使用することを禁止することはできないかもしれない。しかも、私たちは私たちの特許侵害を禁止するもっと大きな困難に直面するかもしれない。米国最高裁判所は、禁止は特許侵害の裁決に基づいて自動的に発表されるべきではなく、特許権者の利益、侵害者の利益、公衆の利益を考慮したテストによって決定されるべきであるとしている。私たちが第三者が私たちの特許を侵害したことを証明することに成功した場合であっても、最近の事件が故意の侵害を証明するためにより厳しい基準を設定しているので、私たちの特許を故意に侵害するためにより高い損害賠償を得ることはもっと難しいかもしれない。

したがって,これらの裁決により,我々が現在発表している特許を守ることは,将来的により多くの特許を得ることが困難になるかもしれないし,あるいは我々の特許が実行されても,予想される競争効果を達成することはより困難であるかもしれない.もし私たちが現在発表している特許をこのように保護できない場合、あるいはどんな理由でも新しい特許を得ることができなければ、私たちの業務は影響を受けるだろう。

私たちの業務と運営に関するリスク

OLED製品メーカーと持続的な業務関係を構築し、維持することができなければ、私たちのビジネス戦略は失敗する。

我々の業務戦略は最終的に大量OLED製品メーカーとの商業許可と材料供給関係の発展と維持にかかっている。私たちは限られた数のこのような関係を構築しました。私たちの材料販売と許可収入の大部分はこれらの関係から来ています。我々と製品メーカーとの他の関係は、現在、商業製品に使用可能なために、我々のOLED技術および材料を技術開発と評価することに限られている。これらの関係の一部または全部は成功しないかもしれないし、成功しても、製品メーカーが私たちと商業許可および材料供給関係を確立することを招くことはないかもしれない。

私たちと製品製造業者との多くの合意は限られた期間しかないので、彼らが更新しない限り、私たちとこれらの製造業者との関係は満了するだろう。これらの製品製造業者は、私たちと更新関係を続けることに同意しないかもしれないし、私たちにあまり有利ではない条項の更新に同意するかもしれません。また、製品メーカーとの既存の合意が満了した後、契約延期や新しい合意を交渉しようとした場合、定期的に協力を継続します。もし私たちが様々な製品メーカーとの関係が継続できない場合、あるいはあまり有利でない条件で契約を更新できない場合、あるいは他の製品メーカーを見つけて彼らと契約を結ぶことができなければ、私たちの業務は深刻な影響を受ける可能性があります。

私たちが追加的な商業許可と材料供給関係を達成する能力があるかどうか、あるいは私たちの既存の関係を維持する能力があるかどうかは、私たちがいくつかの財務的または他の約束をする能力にかかっているかもしれない。財政的または他の理由で、私たちは商業的に許容できる条件でこのような関係を構築したり継続したりすることができないかもしれない。もしこれができなければ、私たちの商業戦略は失敗するかもしれない。

もし私たちが引き続き私たちのOLED研究開発活動で進展を得ることができなければ、私たちは私たちのOLED技術と材料を商業化し続けることができないかもしれない。

18

著者らのOLED技術と材料の更なる進歩はある程度著者らの単独と研究パートナーとの研究と開発の成功に依存している。私たちはこの作業がこれらの技術と材料の研究と開発でもっと進展するかどうかを確認することができない。

我々の研究·開発は依然として、予期せぬ技術や他の問題を含むが、これらの製品開発を達成する資金が不足している可能性がある新興および革新技術に基づく新製品の開発に関連するすべてのリスクに支配されている。技術的な問題は遅延を招く可能性があり、私たちに追加的な費用を発生させ、私たちの損失を増加させるかもしれない。我々のOLED技術や材料の研究·開発に成功できなければ、あるいは潜在的な商業応用のためのOLED技術や材料の研究·開発を完成させる上で遅延が生じ、特に巨額の支出が生じた後、我々の業務は失敗する可能性がある。

私たちは、私たちの顧客や共同開発パートナーと衝突したり、他の問題が発生したりして、再交渉、彼らとの私たちの合意、または私たちの合意に関連した訴訟を違反または終了させる可能性があります。これは私たちの収入に悪影響を及ぼすだろう。

私たちは、顧客や共同開発パートナーとの間に衝突や他の問題が生じる可能性があり、特許権使用料、マイルストーン支払い、または他のビジネス条項のような戦略的投資を行っています。同様に、私たちは、私たちの顧客や共同開発パートナーと、どちらが協力過程で開発された知的財産権を商業化する権利を持っているか、または他の非ビジネス条項について意見が分かれているかもしれません。このような衝突が発生した場合、顧客または共同開発パートナーは、彼らに合意のいくつかの条項を再交渉させようと試みるか、または彼らの合意を完全に終了させることができ、私たちは合意の特許使用料収入、材料販売収入、および他の利点を失う可能性がある。私たちまたは顧客または共同開発パートナーは、商業義務を決定し、知的財産権を確立し、または合意下の他の紛争を解決するために訴訟を提起する可能性がある。そのような訴訟は私たちに費用がかかるかもしれないし、管理職の多くの関心を必要とする。もし私たちがこのような訴訟で失敗すれば、私たちは合意の商業的利益を失い、経済的損害の責任を負い、知的財産権または他の論争の権利の損失を受けるかもしれない。

我々のOLED技術および材料が広範な製品用途に適用されなければ、持続的な運営をサポートするのに十分な収入を継続することができない可能性がある。

私たちの主な業務戦略は、私たちのOLED材料を販売し、彼らが販売しているディスプレイと照明製品に統合するために、私たちのOLED技術をメーカーに許可することである。したがって、私たちの成功は、メーカーが私たちの技術と材料を統合した商業製品の開発、製造、販売を継続する能力と意志にかかっている。

製品製造業者が我々のOLED技術および材料をより大規模な商業生産に使用することに同意する前に、彼らは、我々のOLED技術および材料が、スマートフォン、ウェアラブルデバイス、およびテレビディスプレイのような現在の商業アプリケーション以外の広範な製品アプリケーションにおいて可能であることを証明することを要求するかもしれない。これは逆に、いくつかの分野における我々の技術および材料、ならびに他の技術および材料のいくつかの分野の応用において、以下の分野の発展を含むが、これらに限定されないことを要求する可能性がある

これらの進展が発生するかどうかを決定することはできないため、我々のOLED技術と材料はより広範な製品の応用と拡張に適用できない可能性がある。

たとえ我々のOLED材料や技術が技術的に可能であっても、それらは製品メーカーにさらに採用されず、広範な製品応用に利用される可能性がある。

私たちが狙っている市場機会の潜在的な規模、タイミング、そして実行可能性はまだ不確定だ。市場の我々のOLED材料と技術に対する受容度は現在の製品の供給と販売量を超えており、これはこれらの材料と技術が有利なコストで競争相手の表示と照明技術に匹敵する或いはそれ以上のメリットを提供できるかどうか、および消費者のこれらの技術を採用した製品の採用状況にある程度依存する。著者らのOLED技術の多くの既存と潜在的な顧客は競争技術で利用し、大量の資源を投入しているため、彼らの製品或いは製造技術を再設計して、私たちのOLED技術を組み込むことを望まないかもしれない。

19

新製品の製品開発過程全体において、私たちが直面しているリスクは、私たちの材料または技術がメーカーの技術、性能またはコスト要件を満たしていないか、または競合製品または代替技術に取って代わられることである。我々が提供した材料および技術が製品製造業者を満足させても、製造業者は、私たちの材料や技術とは無関係な理由で、その製品開発作業を延期または終了することを選択する可能性がある。また、私たちが顧客と締結した協定は、私たちの燐光エミッタ材料を使用するために私たちのホスト材料を購入することを要求しません。これらのお客様は、私たちのホスト材料を購入しないことを選択することができます。

新しい大衆市場OLED製品を大規模に生産するには適切な製造設備、部品、材料を獲得する必要があり、その多くは限られた数量のサプライヤーからしか得られない。さらに、これらの新しいOLED製品を市場に出すために、製造業者は、多くの他の技術を我々のOLED技術と組み合わせて使用する必要があるかもしれない。したがって、たとえ我々のOLED技術が競合方法の実行可能な代替案であっても、製品製造業者が装置およびこれらの構成要素、材料、および他の技術を得ることができない場合、彼らは我々のOLED技術を使用しない可能性がある。

OLEDには多くの潜在的な代替品があり、これはOLED技術と材料を商業化する能力を制限する可能性がある。

ディスプレイ市場は依然としてLCD技術に基づくディスプレイによって主導されている。多くの企業はLCDに大量の投資を行い、LCDの特性を改善するために研究を行っており、また、MicroLEDのような他のライバルの表示技術を開発している。現在LED製品主導の固体照明市場にも類似した状況が存在する。これらの異なる技術のいずれの進歩も、それらの現在の制限を克服して、それぞれの分野の先行技術とすることができ、これら2つの技術のいずれも、我々のOLED技術および材料を使用する製品の潜在的市場を制限することができる。逆に、これは、製品製造業者が私たちとビジネス関係を構築することを避けるか、または私たちとの既存の関係を終了または更新しないことをもたらすだろう。

他のOLED技術は、我々のより成功または費用効果がある可能性があり、これは、我々のOLED技術および材料の商業的採用を制限する可能性がある。

我々のライバルは、我々のOLED技術とは異なるまたはそれと競合するOLED技術を開発し、開発し続けている。特に、競争する蛍光と熱活性化遅延蛍光OLED技術は著者らの燐光OLED技術の実行可能な代替方案になる可能性がある。さらに、我々のライバルは、我々のOLED技術よりもコスト効率的または制限の少ない新しいOLED技術の開発に成功する可能性がある。もし我々のOLED技術、特に私たちの燐光性OLED技術が、OLED製品市場の大きなシェアを占め続けることができなければ、私たちの商業戦略は失敗する可能性がある。

消費電子業界は時々重大な低迷を経験し、その中のいずれも著者らのOLED技術と材料の需要と定価に不利な影響を与える可能性がある。

私たちの成功は、顧客が私たちの技術と材料を利用して製品を製造·販売する能力と持続的な意志、特に私たちの燐光エミッタとホスト材料、および私たちの顧客の製品の消費市場における広範な受容度に依存する。お客様の製品需要の鈍化や、お客様の私たちの材料の使用や需要の減少は、私たちの材料販売や特許権使用料収入に悪影響を与え、当社の業務に影響を与えます。私たちの顧客が私たちの材料の使用または需要を減少させることは、定価、獲得性、持続可能な技術改善、競争力のある製品供給を含むいくつかの要素に依存するかもしれない。フラットパネルディスプレイと照明製品の市場競争が激しい。我々のOLED技術および材料を統合した可能性のあるエンドユーザ製品市場の成功は、私たちの顧客サービスのエンドユーザ市場の周期性および季節性、ならびに業界および一般経済状況を含む、私たちの顧客および私たちが制御できない要素にも依存するかもしれない。

私たちが希望する市場は著しい周期的な低迷を経験しており、往々にして全体的な経済状況の低下と関係があるか、あるいは予想される低下がある。これらの衰退の特徴は、製品需要の低下、生産能力過剰、平均販売価格の低下である。我々の業務戦略は,我々のOLED技術と材料を採用した製品の製造·販売にメーカーに依存している。業界全体がディスプレイや固体照明製品の需要の変動と低下は私たちの業務に重大な損害を与える可能性があります。

我々の顧客は、我々のOLED材料の需要に悪影響を及ぼす可能性がある新しいまたはより効率的な製造プロセスを開発する可能性がある。

改良された材料加工方法とより効率的な製造技術を開発することにより、燐光エミッタやホスト材料を購入する顧客は、以下の設計を開発することで、材料の利用効率を向上させることができる

20

1平方メートル当たりより少ない材料が必要で、あるいは彼らの製造プロセスを修正することによって、私たちの材料をより有効に利用することは、彼らが私たちから購入した材料の数量を制限または減少させることができるかもしれない。したがって,我々の材料に対する需要は,我々の顧客が製造したOLED関連製品の数に比例して拡大しない可能性があり,我々の材料からなる製品の製造·販売に対する我々の顧客の材料や技術への需要の減少を招く可能性がある。

新冠肺炎疫病はすでに私たちの運営と業務に実質的な悪影響を与え続け、未来に類似した流行病、流行病、疾病の発生と他の公衆衛生危機も類似した影響を与える可能性がある。

新冠肺炎疫病は全世界経済に負の影響を与え、消費者支出と全世界サプライチェーンを混乱させ、金融市場の深刻な変動と混乱をもたらし、更に著者らの運営と業務に実質的な不利な影響を与えた。私たちは新冠肺炎の流行が私たちの業務と財務業績に悪影響を及ぼすことを予想している。新冠肺炎の大流行が私たちの業務と財務業績に与える持続的な影響の程度は、予想される時間枠内で短期的かつ長期的な業務戦略と計画を実行する能力を含み、大流行の持続時間と重症度を含む未来の発展に依存し、これらは不確定で予測できない。

また、全体的に言えば、消費者支出は、持続的な新冠肺炎疫病による任意の経済衰退の影響を含む、全体的なマクロ経済状況と消費者自信の負の影響を受ける可能性がある。これは引き続き私たちの顧客の販売にマイナスの影響を与える可能性があり、彼らの新製品開発に影響を与える可能性もある。

もし未来に疫病、流行病、疾病の突然発生とその他の公共衛生危機、例えば新冠肺炎が大流行し、全世界経済を損害すれば、私たちの業務、財務状況と運営結果は不利な影響を受ける可能性がある。私たちはまた、1つ以上の場所で発生した公衆衛生危機によって、私たちのいくつかの顧客に影響を与え、更に私たちの業務、財務状況、運営結果に実質的な悪影響を及ぼす可能性がある。

アメリカや世界の経済状況のどのような低下も私たちの業務に重大な悪影響を及ぼす可能性がある。

過去、米国と世界は著しい持続的な景気後退を見せてきた。これらの低迷は消費者需要に圧力を与え,それによる消費者支出への影響は消費電子製品の需要に実質的な悪影響を与えている。将来的に同様の衰退は、私たちの1つまたは複数の許可者が企業として重大な悪影響を及ぼす可能性があり、これは、これらの許可者が、我々のOLED技術および材料を採用する製品の商業化への努力を減少させる可能性がある。消費者需要およびディスプレイおよび照明業界の状況は、戦争、テロ、地政学的不確実性、流行病、その他の商業中断のような他の外部要素の影響を受ける可能性もある。これらの外部要因の影響は予測することが困難であり、そのうちの1つまたは複数は、私たちの顧客の製品需要に悪影響を与え、当社の業務に影響を与える可能性があります。

高インフレレベルとマクロ経済状況の潜在的な悪化は、成長減速や衰退、財政と通貨政策の変化、信用引き締め、金利上昇と為替レート変動を含み、私たち、私たちのサプライヤーおよびディスプレイと照明業界全体にリスクを構成している。もしインフレ率が長い間現在のレベルに維持されたり上昇したりすれば、私たちは影響を緩和することに成功できず、私たちのコストは増加し、それによって私たちの利益、利益率、そしてキャッシュフローに圧力、特に既存の固定価格契約をもたらすかもしれない。また、私たちの顧客が予算、インフレ、または他の圧力、例えば金利上昇による借金コスト上昇に直面した場合、私たちの業務は悪影響を受ける可能性があります。

私たちの多くの競争相手はもっと多くの資源を持っていて、これは私たちが彼らと成功的に競争することを難しくするかもしれない。

表示と固体照明産業の特徴は競争が激しいことだ。私たちの多くの競争相手は私たちよりも良い知名度とより強い財務、技術、マーケティング、人員、研究能力を持っている。このような違いのため、時間が経つにつれて、私たちは決してこれらの市場で競争に成功することができないかもしれないし、私たちが得ることができるどんな競争優位性も維持できないかもしれない。

もし私たちが私たちの重要な従業員を維持したり、私たちの成長過程で他の人材を雇うことができなければ、私たちの業務は成功しないかもしれない。

私たちの業績は、私たちの役員や他の重要な技術や管理者の持続的なサービスに大きく依存し、これらの従業員や他の従業員に競争力のある報酬と福祉を提供する能力を提供しています。私たちは私たちの役員や他の重要な技術や管理者と雇用協定を締結していません。彼らは任意の特定の時期に私たちのために働き続けることを要求していますので、彼らはいつでも私たちとの雇用関係を終わらせることができます。また、高技能技術や管理人材に対する競争も激しい。私たちは私たちが成功するために必要な高技能従業員を誘致、採用、訓練、維持、激励することができないかもしれない。必要な技術や管理人材を引き付けることができなければ、私たちの業務は影響を受け、倒産する可能性がある。

21

我々はPPGで我々が使用しているOLED材料を完全に製造し,製品メーカーに販売している。

私たちのビジネスの将来性は、独自のOLED材料を自分たちで使用し、製品メーカーに販売する能力があるかどうかに大きく依存する。私たちがPPGと達成した合意は、開発、評価、ビジネス目的のために、これらの材料の源を提供してくれた。私たちとPPGの合意は現在2024年末まで続き、1年前に終了を通知したり、PPGが2年前に終了を通知しない限り、追加の1年間の期限を自動的に更新します。これらのOLED材料をコスト競争力のある価格でPPGまたは他のソースから取得し続け、これらのOLED材料を継続して、我々の製品メーカーの現在および将来の需要およびスケジュールを満たすのに十分な数のOLED材料を得ることは、我々の収入およびこれらの材料をOLED製品メーカーに販売することに関連する商品販売コストおよび将来の開発作業を実行する能力に大きな悪影響を与えるであろう。

しかも、PPGはアメリカとアイルランドの工場で私たちの材料を生産している。したがって、これらの材料は、私たちのいくつかの製品メーカーの顧客が業務を持っている国から、あるいは製品を搬送する必要がある国からの関税や他の障壁の影響を受ける可能性があります。

インフレ圧力、価格の高止まり、そして私たちと私たちのサプライヤーが使用する原材料や他の投入の不確定な可用性、あるいは物流と関連コストの不安定さは、私たちの収益性にマイナスの影響を与える可能性があります。

我々と我々のサプライヤーがOLED材料を生産する際に使用する原材料や他の投入品の価格上昇は、インフレや金利上昇、または物流や関連コストの増加を含み、材料の生産コスト上昇を招き続ける可能性がある。さらに、OLED材料のキー材料コストの任意の増加または獲得可能性の減少は、より高い生産コストをもたらす可能性がある。さらに、このような材料の不確定な供給は、私たちまたは私たちの供給者がそのような材料をタイムリーに取得する能力を乱す可能性があり、および/またはコスト増加をもたらす可能性がある。地政学的リスクと危機、需給変動、金利変動、ドルの弱さ、その他の経済·政治的要因はすでに原材料やその他の投入の価格設定圧力をもたらし続けている可能性がある。これらのインフレ圧力は逆に私たちの収益性に否定的な影響を与える可能性があります。私たちはこれらのコストを私たちの顧客に転嫁できないかもしれないので、あるいは私たちのサプライヤーにこれらのコストを吸収することを要求するかもしれません。

私たちは私たちの製造業の顧客に適応するために十分な在庫レベルを維持するために努力している。私どもの材料販売に関する在庫管理は複雑で、過剰な在庫は私たちの業務を損ない、影響を受ける可能性があります。

在庫管理は、競争力のある納期を確保するためにOLED材料の戦略在庫レベルを維持する必要があり、急速に変化する技術や顧客要求により在庫が時代遅れになるリスクが必要であるため、依然として注目されている分野である。顧客の定時化サプライヤーとして、私たちは彼らの生産能力の需要を満たすのに十分な在庫があり、時には明確な調達約束さえない。直接メーカーに比べて、第三者メーカーへの材料提供への依存により、より長い納期に直面し、在庫が時代遅れになるリスクが増加しています。私たちのお客様は製品不足中に注文を増やす可能性があり、在庫が高すぎる場合は注文をキャンセルしたり、新製品が予想されるため注文を延期したりする可能性があります。彼らはまた、エンドユーザーのその製品に対する需給、あるいは私たちの製品と私たちの競争相手の製品の需給状況に応じて、彼らの注文を調整することができる。

私たち最大の顧客が新製品を発売し、既存製品を淘汰すると、在庫管理リスクが増加する。この場合、これらの顧客は製品設計を変更し、私たちのいくつかの新しい材料を新しい設計に導入することができます。これらの材料の生産は、必要な原材料を購入し、お客様からこれらの材料の確定注文を受ける前から生産を開始することを要求しています。そのため、私たちは顧客の製造計画や設計が意外に変化するリスクに直面している。意外な製品の生産停止や製品の発売遅延やキャンセルは、注文や生産過剰や不足の在庫を招く可能性があります。我々のOLED材料の過剰在庫は在庫時代遅れリスクの影響を受ける。私たちの大部分の在庫が時代遅れになると、在庫減値費用や在庫減記に関連するコストにより収益に大きな悪影響を及ぼす可能性があります。

私たちはOLED技術で使用されるいくつかの重要な部品の唯一の供給源サプライヤーであり、もし私たちがこのような部品の需要を満たすことができなければ、顧客はリスクに直面する。

私たちの顧客は、OLED製品を製造するためのいくつかの独自のPHOLED材料の唯一の源として私たちに依存しており、このようなコンポーネントに対する彼らの需要を満たすことができなければ、供給不足の影響を受けやすい。キー部品の唯一の源に依存する固有のリスクや,代替供給関係が構築できないことを考慮すると,潜在顧客はOLED技術の採用をためらう可能性がある。既存のお客様に必要なコンポーネントを提供できなければ

22

潜在的な顧客がOLED技術を使用せずに供給需要を満たす能力を心配している場合、私たちの業務は深刻な影響を受ける可能性がある。

大多数のOLED製品メーカーはアジア太平洋地区に位置しているため、著者らは国際運営、金融、法律と政治リスクの影響を受け、これらのリスクは著者らの運営に負の影響を与える可能性がある。

私たちの多くの顧客と潜在顧客の大部分の業務はアメリカ以外の国、特にアジア太平洋地域にあり、アメリカ以外の収入は私たちの総純収入の大部分を占めています。私たちはまたアメリカ以外の多くの国に事務所を設置している。アメリカ国外でのビジネスに関連するリスクはこれに限定されません

これらの要素のいずれも、私たちのOLED技術を許可し、当社のOLED材料を販売する能力を弱めることができ、それによって私たちの業務を損なう可能性がある。変化する法律や法規を遵守することは、大きなコストを伴う可能性があり、あるいはビジネス実践を変える必要があり、収益性の低下を招く可能性がある。

我々は情報技術システムに依存して我々の業務の各要素を運営しているが,我々のシステムや我々が依存する可能性のある第三者のネットワーク攻撃や他の侵入は,我々に責任を負わせたり,業務運営を中断させたりする可能性がある.

私たちは情報技術システムに依存して私たちの業務の各要素を運営している。従業員、私たちのシステムにアクセスする権利のある他の人、または許可されていない人は、重要な情報技術システムの崩壊、侵入、腐敗、破壊、または中断が運営に悪影響を及ぼす可能性があります。通常の業務過程で、私たちは重要なデータを収集、保存、転送し、このような情報の機密性と完全性を維持するために、安全な方法でそうしなければならない。さらに、私たちは私たちの情報技術システムのいくつかの要素を第三者にアウトソーシングする。このようなアウトソーシングにより、私たちの第三者プロバイダは、このようなシステムが攻撃されやすいように、私たちの機密情報にアクセスする可能性があります。我々の情報技術システムまたは第三者サプライヤーのデータ漏洩は、不正な人または公衆に敏感なデータを曝露するリスクをもたらす可能性がある。私たちのデータ·情報技術システムを保護するために適切なセキュリティ対策が取られていると信じていますが、私たちの第三者サプライヤーは、相応のセキュリティ措置を取っていることを通知してくれましたが、私たちの努力が私たちのシステムや第三者サプライヤーのシステムの故障や脆弱性を防止し、私たちの業務に悪影響を及ぼすことを保証することはできません。

自然災害や他の予見できない悲劇的な事件は私たちの業務に悪影響を及ぼすかもしれない。

ハリケーン、津波、地震などの自然災害、特に私たちの多くの顧客がいるアジア太平洋地域では、火災や洪水のような他の予見できない悲劇的な事件が発生したり、私たちの業務や財務パフォーマンスに悪影響を及ぼす可能性があります。このようなイベントは、多くの態様で、例えば、顧客の1つまたは複数の財産に有形の損害を与えること、1つまたは複数の工場の一時的または永久的な閉鎖、生産ラインの中断または生産の停止、および製品の供給または需要の一時的または長期的な中断など、私たちの顧客に悪影響を及ぼす可能性がある。このような自然災害や他の予見できない悲劇的な事件によって生じる副産物は、私たちの製品の供給または需要が一時的または長期的に中断されている可能性がある。

23

法律、規制、税務事項に関するリスク

気候変動の影響に関連する法律や法規を含むが、これらの法律および法規は、追加のコンプライアンスコストをもたらし、私たちの業務に悪影響を及ぼす可能性があるが、環境法律および法規によって制約される可能性があります。

私たちの製品の環境法律や法規の変化は、より高い運営とコンプライアンス費用を招き、製品を製造することができ、製品を輸出できる市場を制限する可能性があります。製造運営や輸出制限に関する法律を含む環境法律や規制の変化は、製品設計への新たな投資や追加投資、原材料コストの増加を招く可能性もあり、環境コンプライアンス支出を増加させる可能性がある。各国政府や規制機関が気候変動の影響の解決を求めていることに伴い、その中のいくつかの法律·法規は変更または強化される可能性がある。環境法律や規制が変更または採用され、私たちまたは私たちの製品に追加の運営制限およびコンプライアンス要件が適用されれば、それらは私たちの業務、資本支出、運営結果、および財務状況に悪影響を及ぼす可能性がある。

私たちの有効税率は増加することもできるし、減らすこともできる。

私たちはアメリカと多くの外国司法管轄区で所得税を払わなければならない。私たちの世界的な所得税の支出を決定する時、重大な判断が必要だ。私たちの正常な業務過程では、多くの取引と計算が最終的に確定された税金は不確定である。私たちはビジネスをしているところで税務機関の監査を受けなければならない。私たちは私たちの税務推定と税務状況が合理的だと信じているが、それらは税務監査と関連訴訟の最終結果、新しい税務会計基準の導入、法律、法規と関連解釈、私たちの全世界の収益の組み合わせ、および繰延税金資産の変化を含む多くの要素の重大な影響を受けるかもしれない。私たちの有効税率の増加や減少は私たちの財務状況と経営結果に大きな悪影響を及ぼすかもしれません。

しかも、アメリカ連邦税法やこのような法律の行政解釈はいつでも変わる可能性がある。私たちはまた、他の新しいアメリカ連邦税収法、法規、解釈、または裁決がどの程度発表されるか、いつ、またはどの程度発表されるか予測できない。そのため、米国連邦税法の変化は私たちの経営業績、財務状況、業務運営にマイナス影響を与え、私たちの株主に悪影響を及ぼす可能性がある。

時々、州と地方の税金法律や規制の変化は私たちの納税義務を増加させるかもしれない。近年,各州や市町村の税収が不足しており,このような変化の頻度や規模の増加を招く可能性がある。もしこのような変化が起きたら、私たちは私たちの資産や収入に追加的な税金を払わなければならないかもしれない。

私たちの株や資本化に関するリスク

私たちは未来に私たちの業務を継続するために追加的な資金が必要かもしれない。

私たちの資本金要求はずっと高く、将来も高くなるだろう。将来的には、我々のOLED技術および材料の研究、開発および商業化、これらの技術および材料の特許および他の知的財産権の取得および維持、ならびに運営資本および他の用途のための追加の資金が必要となる可能性があり、これらの用途の時間および金額は決定しにくい。私たちの手元の現金は私たちの未来のすべての需要を満たすのに十分ではないかもしれない。私たちが追加資金が必要な時、このような資金は商業的に合理的な条件では得られないかもしれないし、全くないかもしれない。もし私たちが必要な時にもっと多くの資金を得ることができなければ、私たちのビジネスは失敗するかもしれない。また、普通株、優先株、引受権証、預託株式を発行することで資金を調達しようとしている場合、またはこのような証券の発行に関する買収を行えば、これらの株式の発行は当時の既存株主を希釈することになる。

私たちの普通株の市場価格は非常に不安定かもしれない。

私たちの普通株の市場価格は大きく変動する可能性があります。私たちの過去の普通株や多くの会社の証券のように、特に科学技術業界の他の新興成長型会社です。以下の要因は、私たちの未来の普通株の市場価格に大きな影響を与える可能性がある

24

私たちの経営業績には大きな周期変動がある可能性があり、将来の業績を予測することは困難になります。

著者らのOLED技術と材料はまだ商業化段階にあるため、現在の地政学的リスク、顧客が著者らのOLED技術を利用して商業上に成功した消費製品の数量は限られている、これらの消費製品のライフサイクルは比較的に短い、及び著者らと私たちの顧客はOLED技術を携帯電話、タブレットコンピュータ、テレビディスプレイと照明製品などの消費製品に広く応用するために実現しなければならない重大な開発と製造目標であり、著者らの経営業績は予測困難であり、しかも四半期によって異なる可能性がある。

現在の私たちの経営業績の経時的比較は、私たちの未来の業績の信頼できる指標ではないと思います。私たちの期間の業績に影響を与える他の要素の中で、私たちの許可証と技術開発費用は通常、一度、年度、半年、あるいは四半期の多額の支払いを含み、これは私たちの収入を大幅に変動させる可能性があります。また、私たちは相対的に数量が少なく、消費製品の販売量が大きい許可側に依存しており、これにより、私たちの四半期経営業績は私たちのライセンサー側の具体的な計画と彼らの特定の製品の提供に依存します。

材料販売では、私たちの販売は主に比較的少ない顧客の購入に依存しています。上記のような顧客販売機会に関する他の要因に加えて、我々の四半期の四半期売上高は顧客在庫管理計画の大きな影響を受ける可能性があり、これらの計画は財務管理考慮、製品組合せ計画の変化、材料加工技術の修正、生産ラインの修正によって大きく異なる可能性がある。

今後ある時期に、私たちの経営業績や業務の見通しが証券アナリストや投資家の予想よりも低ければ、私たちの株価は下落する可能性があり、私たちの普通株の投資家は彼らの購入価格より高いか、またはそれ以上の価格で彼らの株を転売できないかもしれない。私たちの経営業績にかかわらず、広い市場、業界、世界経済要素も私たちの普通株の市場価格を大幅に下げる可能性がある。

私たちの普通株の増発は私たちの株の価格を下げるかもしれない。

もし次のような状況があれば、私たちの普通株の価格は下がるかもしれません

私たちは優先株を発行することができ、これは私たちの普通株主の権利に悪影響を及ぼすかもしれない。

当社の定款は私たちが最大5,000,000株の優先株を発行することを許可しています。その名前、権利、優先株は私たちの取締役会によって時々決定されます。したがって、私たちの取締役会は、株主の承認なしに優先株を発行する権利があり、その配当金、清算、転換、投票権、または他の権利は、私たちの普通株主の権利よりも高い。例えば、優先株を発行することができる:

2023年2月23日現在、私たちは20万株のAシリーズ転換不能優先株を発行·発行しており、これらの株は、私たちの創業者の故·前取締役会長のSherwin I.Sig sohn家族が支配する1つのエンティティが保有している。私たちの取締役会は過去に他の優先株を許可して発行したことがありますが、現在は流通株は一つもありません。将来再びそうするかもしれません。

株主への現金配当金の支払いを減少または停止するいかなる決定も、私たちの普通株の市場価格を下落させる可能性がある。

2017年、私たちの取締役会は普通株の四半期現金配当金を発表し始めましたが、それ以来、私たちは現金配当金を支払い続けており、将来的に支払いを続けるつもりです。しかし、将来の現金配当金の支払いは私たちの取締役会が適宜決定し、私たちの運営結果、収益、資本要求、契約制限、その他に依存します

25

取締役会は関連する要素だと思っている。したがって、私たちはいつでも任意の方法で私たちの現金配当政策を修正、一時停止、または廃止することができる。私たちは四半期現金配当金の支払いを減らしたり止めたりすることで、私たちの普通株の市場価格を下落させる可能性があります。また、四半期現金配当金の支払いを減らしたり停止したりすれば、支払い履歴レベルの現金配当金を回復できなかったり、回復できなかったりすると、普通株の市場価格が下落する可能性があります。我々の普通株が値上がりする保証はなく、現在の株主が株を購入する際の価格が変わらない保証さえない。

項目1 B未解決問題教育署職員コメント

ない。

第二項ですPサーカス.サーカス

2022年12月31日まで、以下の場所で施設を運営しています

位置 |

|

使用説明 |

|

国 |

|

買い入れ年 |

フィリップス通り375番地ユーイングニュージャージー州 |

|

会社のオフィスと研究開発実験室 |

|

アメリカです |

|

2004 |

フィリップス通り250番地です。ユーイングニュージャージー州(1) |

|

企業オフィスと製造物流 |

|

アメリカです |

|

2019 |

フィリップス通り三百番です。ユーイングニュージャージー州(1) |

|

会社と協働オフィス |

|

アメリカです |

|

2019 |

デラウェア州マッカーロ通り新城27号 |

|

企業オフィスと製造実験室 |

|

アメリカです |

|

2017 |

クレア県香農工業団地(2) |

|

製造施設 |

|

アイルランド |

|

2021* |

*レンタル資産;レンタル開始日を表す |

||||||

第三項です法律.法律法律手続き

特許に関する挑戦と反対

世界の各特許を発行する主要な司法管轄区は、第三者と出願人に発行された特許をさらに審査する機会を提供している。このような再審を請求し考慮する手続きは,特許に関する司法管轄区域に特定され,金銭損害賠償要求や具体的な侵害要求に対する再審は一般的に規定されていない.審査行政機関による結論は往々にして上訴可能であり,範囲や適用範囲については一般に関連する具体的な訴えや管轄権に限られている。

通常の業務中には、しばしば第三者が反対訴訟を起こし、彼らは、特許の1つまたは複数の権利要件が、特許を発行する特定の司法管轄区域の技術または法的要件に適合していないと考える可能性があると信じている。これらの訴訟は、各司法管轄区域で許容される最も広い法律で許容される特許カバー範囲を得ることを目標としていると考えられる。訴訟手続が開始されると,一般事項として,司法管轄区域に適用される行政機関が最終的に控訴不可能な裁決が発表されるまで,発行された特許が有効であると推定され続ける。管轄権によっては、これらの訴訟の結果は、最初に提起されたクレームの一部または全部を肯定すること、否定すること、または修正することを含むことができる。OLED技術がより成熟するにつれて,その特許組合せの規模も増加し,これらの訴訟数も増加すると考えられる。

以下は,我々が独占的に許可した発行済み特許に対して開始された効率的な訴訟の概要である.私らは、私たちの材料販売がビジネスまたは私たちの総合収益表(私たちの総合収益表を含む)全体に大きな影響を与えるかもしれないということは、以下の法律手続きにおいて任意の個別クレームまたはクレームセットに対する権利を確認、損失または修正することができないと信じている。場合によっては、許容される場合には、特許発明を任意の新たに決定された従来技術とよりよく区別し、および/または商業的重要性を有する発明カテゴリに対する特許の特許請求範囲を改善するために、訴訟手順を使用して特許請求を修正することを要求することもできる。

ヨーロッパ1390962特許に反対します

2022年9月、反対部は、私たちが2016年に反対部に提出した修正されたクレームに基づいて、最終的にその特許が有効であると判断し、その特許は以前の文書に記載されており、現在その元の条項に従って満了している。

26

第四項です坑道は安全だ情報開示

適用されません。

27

部分第2部:

五番目です登録者普通株権益市場、関連株KHOLDER Mattersと発行人が株式証券を購入する

私たちの普通株

私たちの普通株はナスダック世界ベスト市場サイトでオファーされ、コードは“oled”です。2023年2月23日現在、私たち普通株の登録保有者は約275人です。

2020年、2021年、2022年の間、私たちは普通株の現金配当金を発表して支払いました。将来的には四半期配当金を定期的に支払う予定ですが、将来の現金配当金支払いは私たちの取締役会が適宜決定し、私たちの運営結果、収益、資本要求、契約制限、取締役会が関連すると考えている他の要素に依存します。したがって、私たちはいつでも任意の方法で私たちの現金配当政策を修正、一時停止、または廃止することができる。

28

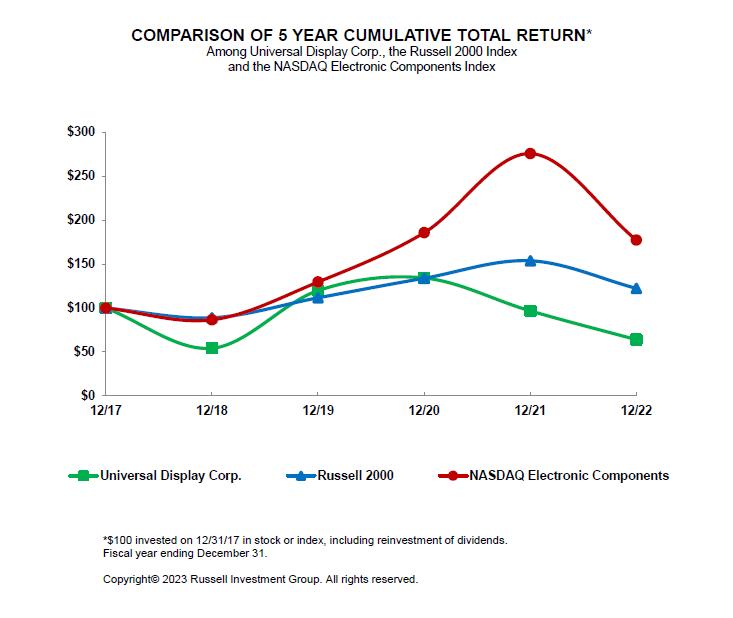

[パフォーマンスチャート]

以下の業績グラフは、我々の普通株の2017年12月31日から2022年12月31日までの累計株主リターン変化を、同期(I)ラッセル2000指数と(Ii)ナスダック電子部品指数の累積総リターン変化率と比較したものである。この業績グラフは、2017年12月31日に我々の普通株ラッセル2000指数とナスダック電子部品指数に対して100ドルの初期投資を行ったと仮定している。

|

|

総リターンを累計する |

|

|||||||||||||||||||||

|

|

12/17 |

|

|

12/18 |

|

|

12/19 |

|

|

12/20 |

|

|

12/21 |

|

|

12/22 |

|

||||||

ユニバーサルディスプレイ会社です。 |

|

$ |

100.00 |

|

|

$ |

54.32 |

|

|

$ |

119.89 |

|

|

$ |

134.20 |

|

|

$ |

96.77 |

|

|

$ |

64.00 |

|

ラッセル2000 |

|

|

100.00 |

|

|

|

88.99 |

|

|

|

111.70 |

|

|

|

134.00 |

|

|

|

153.85 |

|

|

|

122.41 |

|

ナスダック電子部品 |

|

|

100.00 |

|

|

|

86.61 |

|

|

|

129.69 |

|

|

|

185.86 |

|

|

|

275.79 |

|

|

|

177.31 |

|

株式補償計画に基づいて発行された証券

本プロジェクトで要求される当社の株式報酬計画に関する情報は、2023年年次株主総会に提出された最終委託書に記載されており、ここで参考にします。

29

プロジェクト6. [保留されている]

ない。

30

第七項経営陣の議論と分析財務状況と経営成果

以下、我々の財務状況と経営結果の検討と分析は、本報告の“財務データ精選”と題する部分と、我々の総合財務諸表と本報告書に関する説明とを組み合わせて読むべきである。本議論および分析は、私たちの現在の予想、仮説、推定、および予測に基づく前向きな陳述を含む。このような展望的な陳述は危険と不確実性を含む。いくつかの要因のため、本報告の“リスク要因”と題する項目1 Aでより全面的に議論されているように、私たちの実際の結果は、これらの前向き陳述で示された結果と大きく異なる可能性がある

概要

我々は、携帯電話、テレビ、ディスプレイ、ウェアラブルデバイス、タブレットコンピュータ、携帯メディアデバイス、ノートパソコン、パーソナルコンピュータおよび自動車アプリケーション、ならびに特殊および一般照明製品を含むディスプレイアプリケーションのための有機発光ダイオード(OLED)技術および材料の研究、開発および商業化の面でリードしている。1994年以来、著者らは主にOLED技術と材料に関連する研究と開発活動を援助と実行し、これらの技術と材料を商業化することを予想してきた。私たちの収入は主に次のような側面から来ています

材料販売は、我々の顧客の商用OLED製品に統合するための、または彼らのOLED開発および評価活動のためのOLED材料の販売に関連する。材料販売は一般に所有権移転時に確認され、通常は積み込み時または交付時に確認され、これは双方間の契約合意に依存する。

私たちは、いくつかの商業、開発、および技術評価プロトコルに基づいて許可および特許使用料を取得し、その中のいくつかは払い戻しができない前払いである。これらの支払いには、ライセンス契約に従って支払われる特許権使用料および許可料と、特定の商業供給プロトコルの一部として含まれる許可料とが含まれることができる。これらの支払いは、顧客の契約総対価格の推定に計上され、契約有効期間内に推定単位費用当たりに販売された材料単位で契約期間内の収入として確認される。

2022年12月2日、2018年以来存在してきた以前のライセンス契約の代わりに、サムスンディスプレイ株式会社(SDC)と商業特許ライセンス契約を締結しました。この協定は特定のOLED表示材料の製造と販売をカバーし、2023年1月1日から発効し、有効期限は2027年末までであり、追加のSDC延期の2年間の選択権がある。この協定によると、私たちは5年間の協議期間内に四半期ごとと毎年支払われる費用を含む許可料を得る予定だ。このプロトコルは、資産推定寿命よりも短い限られた時間内に私たちのいくつかの知的財産権を使用する非独占的権利をSDCに伝達する。

現在のビジネスライセンス契約をSDCと締結するとともに,ライセンス契約と同じ期限であり,同じ延期オプションに制約されている材料調達プロトコルをSDCと締結した。この新しい材料調達協定は、2018年以来存在してきた以前の調達協定の代わりになった。材料調達プロトコルによると、SDCは、特許製品を製造するために、私たちから最低数の赤色および緑色燐光エミッタ材料を購入することに同意した。この最低約束は,燐光エミッタ材料に対するSDCの要求と,補充プロトコル期間内にこれらの要求を満たす能力に依存する。

2015年、著者らはLG Display Co.(LG Display)とOLED特許許可協定とOLED商業供給協定を締結し、2015年1月1日から発効した。2021年1月1日の改正案は、これらの合意の条項を2025年末まで延長する。特許許可プロトコルは、LG Displayに非独占的で印税を負担する組合せ許可を提供し、我々の特許組合せに基づいてOLEDディスプレイを製造および販売する。特許許可は,ライセンス料,前払い印税,ライセンス製品の運用印税の支払いを要求する。OLED商業供給プロトコルは、燐光エミッタおよびホスト材料を含むことができるLG Display使用の販売材料を規定する。これらの合意は、合意の有効期間内に予想される材料販売量および最低特許権使用料収入に関するいくつかの他の最低義務を規定している。

31

2016年、私たちは天馬微電子有限公司(天馬)と長期、長年のOLED特許許可と材料調達協定を締結した。ライセンス契約によれば、我々は、OLEDディスプレイ製品を製造および販売するために、当社が所有または制御している様々な特許に基づいて天馬非独占許可権を付与している。ライセンス契約は,天馬販売許可製品に対するライセンス料と運営権使用料の徴収を要求する。また、天馬に燐光性OLED材料を提供し、そのライセンス製品にも使用した。2021年、私たち双方は特許許可協定と材料調達協定の条項をさらに1年間延長することに同意した。

2017年、私たちは京東方科技集団有限公司(BOE)と長期、長年の協定を締結した。これらのプロトコルによれば、我々は、OLEDディスプレイ製品を製造および販売するために、我々が所有または制御している様々な特許に基づいて京東方非独占許可権を付与している。また、京東方に有機発光材料を提供し、その特許製品にも使用している。

2018年、著者らはVisionox Technology,Inc.(Visionox)と長期、長年のOLED特許許可と材料調達協定を締結した。ライセンスプロトコルによれば、私たちは、私たちが所有または制御している様々な特許に基づいて、Visionoxのいくつかの関連会社にOLEDディスプレイ製品を製造および販売する非独占許可権を付与している。ライセンス契約は,ライセンス料とライセンス製品の運用印税の支払いを要求する。また,Visionoxに燐光OLED材料を提供し,そのライセンス製品にも用いた。2021年、著者らはVisionoxプロトコルの延長を発表し、Visionoxの新しい付属会社Visionox合肥科技有限公司と新しい5年間のOLED材料の供給と許可協定を締結した。

2019年、我々は武漢中国星光光電半導体表示技術有限公司(CSOT)と評価と商業供給関係を達成した。2020年、私たちはCSOTと長期的で長年の協定を締結した。これらのプロトコルによれば、我々は、OLEDディスプレイ製品を製造および販売するために、我々が所有または制御している様々な特許に基づいてCSOT非独占許可権を付与している。また、その許可された製品のための燐光性OLED材料をCSOTに提供する。

2016年には、デラウェア州のニューカーセルとウィルミントンで業務を行っているAdesis,Inc.(Adesis)を買収しました。Adesisは契約研究機構(CRO)であり、OLED、製薬、生物技術、触媒などの業界に支持サービスを提供する。2022年12月31日まで、Adesisは150人の研究科学者、化学者、エンジニア、実験室技術者からなるチームを雇用した。Adesisを買収する前に、著者らはAdesisの50%以上の技術サービスと生産産出を利用した。我々はその技術研究能力の大部分を利用して我々のOLED技術開発に利用し続け,Adesisは残りの能力を上記業界のCROとして運営し,これらの第三者顧客に非OLED応用の契約研究サービスを提供している.契約研究サービス収入は契約に基づいてこれらの第三者顧客に非OLED応用の化学材料合成研究、開発と商業化を提供することによって得られた。

2020年6月、完全子会社OVJP Corporation(OVJP Corp)が設立され、デラウェア州の会社となった。カリフォルニア州に本社を置くOVJP社の設立は、独自の有機蒸気噴射印刷(OVJP)技術の商業化を推進することを目的としている。OVJP社は2022年12月31日までに、22人の研究、機械、電気、ソフトウェアエンジニア、および実験室技術者からなるチームを雇用した。直接印刷技術として、OVJP技術は大面積OLEDに高い堆積速度を提供する潜在力を持っている。さらに、OVJP技術は、シャドウマスクの使用に関連するOLED材料の浪費(すなわち、OLEDを製造する際にシャドウマスク上に堆積される材料の浪費)を減少させる。OVJPプロセスはインクジェット印刷と比較して液体溶媒を使用しないため,使用するOLED材料はその粘度や溶媒溶解性に制限されない。OVJPはまた、溶媒廃棄物の発生を回避し、OLED装置から残留溶媒を除去する追加のステップを省略した。OVJP技術の成功実施は、大サイズOLEDパネルの潜在市場を増加させる可能性があると信じており、同時に私たちの独自のPHOLED材料と技術に別の潜在的な成長市場を提供する。

2021年2月、私たちはアイルランドのシャノンに新しい製造拠点を設立することを発表し、UDCアイルランド有限会社とPPGが合意し、我々のOLED材料を生産することを発表した。私たちは現在、シャノンのブロックをレンタルし、その施設を購入する契約選択権を持っている。全面運用開始後,新工場は我々の生産能力を倍増させ,われわれの燐光エミッタ製造拠点を多様化する予定である。施設改善の第1段階が完了し、2022年6月に運営を開始した。

また,開発と技術評価プロトコルおよび商業化支援費から技術開発と支援収入を稼いでいる。

以下のような不確実性により、私たちの年度と四半期の運営業績は変動すると予想されています

32

しかも、私たちは引き続き私たちの業務に及ぼす新冠肺炎の影響に集中している。私たちのグローバル業務、そして私たちの顧客基盤とそのそれぞれの顧客のグローバル性は、流行病、流行病、疾病の爆発など、公衆衛生危機に関連するリスクに直面させます。持続的な新冠肺炎疫病は2020年12月31日までの年間運営と財務業績に重大な影響を与え、2021年と2022年12月31日までの年度内に徐々に小さい影響を与え続けている。疫病の継続発展に伴い,世界経済の持続的中断に関する不確実性,OLED完成品に対する消費者の需要に関する不確実性,および我々の顧客と彼らの燐光エミッタに対する需要への潜在的な影響により,我々の運営結果は持続的な影響を受ける可能性が予想される。

現在、この危機は私たちが顧客の要求を満たす商業材料出荷能力に大きな影響を与えていません。

私たちは引き続き新冠肺炎の状況を積極的に監視し、私たちの従業員、顧客、パートナー、サプライヤー、利害関係者の利益に最も合っていると思うさらなる行動、あるいは連邦、州、地方当局の要求に応じてさらに行動する可能性があります。このような潜在的な行動が私たちの顧客、従業員、財務業績への影響を含む、私たちの業務にどのような影響を与える可能性があるかはまだわかりません。

重要な会計政策と試算

私たちの財務状況と経営結果の討論と分析は私たちの総合財務諸表に基づいています。これらの報告書はアメリカ公認会計原則に基づいて作成されています。これらの財務諸表を作成する際には、私たちが報告した資産と負債、収入と費用、その他の財務情報に影響を与える推定と判断を行う必要があります。他の仮定や条件では,実際の結果は我々の推定と大きく異なる可能性がある.

以下に述べるように、収入確認および繰延収入および所得税に関する会計政策は、米国証券取引委員会で想定されている“キー会計政策”であると考えられる。このような政策は私たちの監査委員会と検討されており、以下ではこのような政策をより詳細に議論するだろう。

収入確認と繰延収入

材料販売は、顧客用の商用OLED製品またはOLED開発および評価活動のための当社のOLED材料の販売に関する。材料販売に関する収入は、一般に所有権移転時に確認され、通常は積み込み時または交付時に確認され、具体的には双方間の契約合意に依存する。取引価格に可変対価格が含まれている場合には、収入は材料の制御が通過した後に確認することができる。例えば、大規模生産のための前に材料を貯蔵する延長機会を顧客に提供し、特定の製品に関連する保証に違反しない一般的な返品権を顧客に与えることができる。この場合、収入は、顧客の一般返品権が満了した場合や、顧客がその返品権を行使する可能性が低い場合に確認される。

我々のOLED技術の権利と利益は、技術許可プロトコルおよび材料供給プロトコルを介して顧客に伝達される。財務報告については,これらの合併プロトコルによって販売されるライセンスと材料は互いに区別されていないため,単一履行義務として入金されていると考えられる。したがって、契約総対価格は、契約期間内に契約有効期間内に推定単位費用毎に販売される材料単位で推定·確認される。契約総対価格は契約定価に基づいて総合収益表に材料販売と特許権使用料および許可料を分配します。

収入の確認は異なる見積もりに依存する。私たちは歴史的傾向、業界推定と私たちの予測過程に基づいて、顧客が契約期間内に購入する総材料単位を推定します。私たちの経営陣は期待値方法を使って単位費用当たりの材料を推定します。また、当社の経営陣は、契約期間内の顧客の推定純販売収入に基づいて、販売に基づく印税収入分を推定しています。

所得税会計

私たちはアメリカと他の管轄区で所得税を払わなければならない。私たちが未来に達成した税務状況を評価し、私たちの所得税の準備を決定する際には、重要な判断と推定が必要だ。我々の所得税支出、繰延税金資産と負債、および未確認税収割引準備金は、将来支払うと予想される税金に対する管理層の最適な評価を反映している。

33

繰延税金資産の現金化能力を評価する際には、繰延税金資産の一部または全部が現金化できない可能性が高いかどうかを考慮する。繰延税金資産の最終的な現金化は私たちが未来の課税収入を生み出す能力に依存して、一時的な差異、純営業損失の繰越と税収控除の輸出から利益を得る。私たちの評価の一部として、繰延税金資産と負債の予定沖販売、将来の課税所得額、税務計画戦略を考えた。

2022年12月31日までの1年間、私たちの以前の利益の歴史、現在の予想されている未来の課税収入の評価、その他の証拠に基づいて、私たちはニュージャージー州の研究開発免除および投資未実現損失に関する推定手当を保留することにした。もし未来の間に十分な課税収入が発生すれば、実際の結果は私たちの評価とは異なるかもしれない。私たちが未来の期間に新たな推定免税額を設定したり、以前に設定された推定免税額を変更したりすれば、所得税支出は影響を受ける。

行動の結果

2021年12月31日までと2020年12月31日までの年度経営実績比較の検討については,2022年2月23日に提出した2021年12月31日までの財政年度Form 10−K年度報告を参照されたい。

2022年と2021年12月31日終了年度比較

|

|

十二月三十一日までの年度 |

|

|

|

|

||||||

|

|

2022 |

|

|

2021 |

|

|

(減少が)増加する |

|

|||

収入: |

|

|

|

|

|

|

|

|

|

|||

材料販売 |

|

$ |

331,081 |

|

|

$ |

318,623 |

|

|

$ |

12,458 |

|

特許使用料と許可料 |

|

|

267,115 |

|

|

|

219,032 |

|

|

|

48,083 |

|

契約研究サービス |

|

|

18,423 |

|

|

|

15,870 |

|

|

|

2,553 |

|

総収入 |

|

|

616,619 |

|

|

|

553,525 |

|

|

|

63,094 |

|

販売コスト |

|

|

127,896 |

|

|

|

114,991 |

|

|

|

12,905 |

|

毛利率 |

|

|

488,723 |

|

|

|

438,534 |

|

|

|

50,189 |

|

運営費用: |

|

|

|

|

|

|

|

|

|

|||

研究開発 |

|

|

117,062 |

|

|

|

99,673 |

|

|

|

17,389 |

|

販売、一般、行政 |

|

|

77,886 |

|

|

|

80,372 |

|

|

|

(2,486 |

) |

得られた技術と他の無形資産の償却 |

|

|

17,459 |

|

|

|

21,994 |

|

|

|

(4,535 |

) |

特許費用 |

|

|

8,329 |

|

|

|

8,160 |

|

|

|

169 |

|

特許使用料と許可費用 |

|

|

877 |

|

|

|

691 |

|

|

|

186 |

|

総運営費 |

|

|

221,613 |

|

|

|

210,890 |

|

|

|

10,723 |

|

営業収入 |

|

|

267,110 |

|

|

|

227,644 |

|

|

|

39,466 |

|

利子収入,純額 |

|

|

7,811 |

|

|

|

505 |

|

|

|

7,306 |

|

その他の収入,純額 |

|

|

(6,691 |

) |

|

|

98 |

|

|

|

(6,789 |

) |

利息とその他の収入,純額 |

|

|

1,120 |

|

|

|

603 |

|

|

|

517 |

|

所得税前収入 |

|

|

268,230 |

|

|

|

228,247 |

|

|

|

39,983 |

|

所得税費用 |

|

|

(58,169 |

) |

|

|

(44,034 |

) |

|

|

(14,135 |

) |

純収入 |

|

$ |

210,061 |

|

|

$ |

184,213 |

|

|

$ |

25,848 |

|

収入.収入

2022年12月31日までの年度の総材料売上高は3兆311億ドルだったが、2021年12月31日現在の年度は3.186億ドルと4%増加し、単位材料販売量も4%増加した。

特許権使用料とライセンス料収入は2022年12月31日までの年度で2兆671億ドルであったが、2021年12月31日現在の会計年度は2.19億ドルと22%増加した。この増加は,主に取引価格見積りの変化と単位材料数の増加による有利な累積追跡調整の結果である。

34

2022年12月31日までの年間で、取引価格推定の変化による累積追い込み調整純額は3,030万ドルであり、これは1グラム当たり平均価格が上昇したためであり、これは主に我々の数人の顧客がその契約残存期間内に期待需要が減少したためであり、これは世界市場経済が悪化し続けた結果であり、より高い金利とインフレの定価圧力により消費者需要が疲弊したためである。現在、このようなグローバル市場悪化の予想持続時間と強度、およびそれがこれらの顧客の最近の生産需要にどの程度悪影響を与えるかには、大きな不確実性が存在する。

2022年12月31日までの年度の契約研究サービス収入は1840万ドルだったが、2021年12月31日までの年度は1590万ドルで16%増加した。契約研究サービスの収入には、当社の子会社Adesisの収入が含まれており、同社は契約に基づいて製薬、バイオテクノロジー、触媒、その他の業界の第三者顧客に支援サービスを提供しています。

販売コスト

2021年12月31日までの年度と比較して,2022年12月31日までの年度の販売コストが1290万ドル増加したのは,主に材料販売水準の向上や製造コストの増加,アイルランドシャノン製造施設の未活用および単位材料コストの上昇によるものである。2022年12月31日までの年度,シャノン施設に関する未活用費用は790万ドルであった。シャノン施設の費用は2022年6月から販売コストに計上され,当時は初めて生産活動に利用されていた。2022年6月までのシャノン施設コストは販売、一般、行政費用に記録されている。シャノン施設は短期的には十分に利用されておらず,この追加的な生産能力を投入し始めており,今後数年間の期待成長に備えていると予想される。2022年12月31日と2021年12月31日までの2会計年度の販売コストのうち、一部の製品の在庫水準が高すぎるため、在庫準備金が360万ドル増加した。特許権使用料と許可料および材料販売収入の増加により,2022年12月31日までの年度の毛金利は2021年12月31日までの年度より5020万ドル増加し,毛金利は収入に占める割合は79%と変わらなかった。

研究開発

2022年12月31日までの1年間で、研究開発費は1兆171億ドルに増加したが、2021年12月31日までの1年間で、研究開発費は9970万ドルだった。研究開発費増加の主な原因は,OVJP技術開発に関する支出を含む契約研究やPPG開発活動の増加,従業員に関する報酬支出と運営コストの増加である。

販売、一般、行政

2022年12月31日までの年間では、販売、一般、行政費は7790万ドルに低下したが、2021年12月31日までの年間は8040万ドルとなった。販売,一般および行政支出減少の要因は株による報酬が低いことであるが,香農工場に関する前期生産コスト増加,会社拡張による減価償却費用の増加,全体の一般事務費増加によって部分的に相殺されている。

得られた技術と他の無形資産の償却

2022年12月31日までの1年間で、買収技術やその他の無形資産の償却は1,750万ドルだったが、2021年12月31日までの年間は2,200万ドルだった。この低下は,富士フイルムの特許が2022年12月31日までの1年間に完全に償却されたためである。更なる議論のために連結財務諸表付記7を参照されたい。

特許費用

2022年12月31日までの1年間、特許コストは830万ドルに増加したが、2021年12月31日までの1年間の特許コストは820万ドルだった。

35

特許使用料と許可費用

特許使用料とライセンス料は2022年12月31日現在で877,000ドルに増加したが、2021年12月31日現在の会計年度は691,000ドルであった。

利息とその他の収入,純額

2022年12月31日までの年間純利息収入は780万ドルだったが、2021年12月31日までの年間は50.5万ドルだった。利子収入純額の増加は、主に2022年12月31日までの1年間に保有する売却可能投資の債券収益率が前年より増加したことと、売却可能投資残高の増加によるものである。その他(赤字)収入純額には、2022年12月31日までの年間700万ドルの少数持分投資減値、外貨取引と賃貸料収入の純為替収益と損失が主に含まれている。他の損失を記録しましたが、2022年12月31日までの年度純損失は670万ドルで、他の収入と比較して、2021年12月31日までの年度純損失は9.8万ドルでした。

所得税費用

私たちはアメリカと外国の管轄区域で所得税を払わなければならない。2022年12月31日と2021年12月31日までの年度の実際の所得税税率はそれぞれ21.7%と19.3%であり、この2つの時期にそれぞれ5820万ドルと4400万ドルの所得税支出を記録した。実際の所得税率上昇の原因は,米国税法の変化が中国の源泉徴収能力に関連していること,および研究開発費資本化ルールの変化が世界無形低税収入(GILTI)に与える影響である。

流動性と資本資源

私たちの主な流動性源は私たちの現金と現金同等物と短期投資だ。2022年12月31日現在、私たちは9340万ドルの現金と現金等価物、4.843億ドルの短期投資、2.479億ドルの長期社債と米国政府債券投資の合計8.256億ドルを持っている。これに対し、2021年12月31日現在、現金と現金等価物は3.12億ドル、短期投資は3.512億ドル、長期米政府債券投資は1兆596億ドル、合計8.228億ドルだった。

2022年12月31日までの年度、経営活動が提供する現金は1兆268億ドル、純収益は2.101億ドル、非現金プロジェクト(株ベースの給与、減価償却、無形資産償却、繰延所得税を含む)は5100万ドル増加したが、私たちの運営資産と負債が変化したため、1.343億ドル減少し、この増加を部分的に相殺した。営業資産と負債の変化は、繰延収入の9320万ドルの減少、在庫の4910万ドルの増加、その他の負債の1140万ドルの減少と関係があるが、売掛金が1500万ドル減少し、売掛金と売掛金が330万ドル増加し、その他の資産が110万ドル減少したことで部分的に相殺された。

2021年12月31日現在の年度、経営活動が提供する現金は1兆911億ドル、純収益は1.842億ドル、非現金プロジェクト(株式報酬、無形資産償却、減価償却を含む)は8850万ドル増加したが、営業資産や負債の変化により8160万ドル減少し、この増加を部分的に相殺した。在庫が4,260万ドル増加し,他の資産が3,260万ドル増加し,売掛金が2,540万ドル増加し,繰延収入が520万ドル減少したため,営業資産と負債の変化は他の負債の2,230万ドル増加および売掛金と売掛金の190万ドル増加によって部分的に相殺された。

2022年12月31日までの年間で、投資活動用の現金は2兆807億ドルだったが、2021年12月31日までの年間、投資活動用の現金は4兆578億ドルだった。この減少は,投資満期と購入のタイミングによる2022年12月31日までの年度の純購入量が2兆335億ドルであったのに対し,2021年12月31日までの年度の純購入量は4.142億ドルであり,2021年12月31日までの年度に比べて無形資産や不動産,建屋,設備の購入量が360万ドル増加し,その減少を部分的に相殺したためである。2022年12月31日までの年間における無形資産購入量の増加は、主に特許の購入によるものである。2022年12月31日までの年間における物件,工場,設備調達の増加は,主にアイルランドのシャノンの製造施設とニュージャージー州ユーイングにおける我々の施設の改善によるものである。

2022年12月31日までの年間では、融資活動のための現金は6460万ドルだったが、2021年12月31日までの年間は5140万ドルだった。増加の原因は、今年度支払われた現金配当金が1900万ドル増加したが、従業員株式給与に関する源泉徴収税が570万ドル減少し、普通株発行収益が6.3万ドル増加し、その増加を部分的に相殺したからだ。

36

2022年12月31日現在、運営資本は7兆638億ドルだが、2021年12月31日現在、運営資本は7.38億ドル。増加の主な原因は短期投資の増加、繰延収入の減少、在庫の増加だが、現金と現金等価物の減少によって部分的に相殺される。

将来的には退職福祉計画債務の支払い、リース債務、PPG在庫引受支払いを含むいくつかの重大な契約債務が発生すると予想される。退職計画債務への支払いは2023財政年度に開始され、額は200万ドルで、計画期間全体で計9310万ドルと予想される。2023年度の既存賃貸債務は460万ドル、2023年度と2024年度は合計930万ドル、その後は2160万ドル。既存のPPG在庫は3190万ドルと約束されており、PPG生産需要に応じて変動し、商業送信機材料の需要を満たす。

私たちは、私たちの運営資金需要に関する仮定、私たちの研究開発作業の進展、私たちの研究開発作業の資金源の利用可能性、および準備、提出、起訴、保守、弁護、私たちの特許および特許出願の実行に関連する時間およびコストを含む、当社の業務に関する内部予測および仮定に基づいて、少なくとも今後12ヶ月の義務を履行するのに十分な現金、現金等価物、および短期投資を有することが予想されます。しかし、新冠肺炎の流行と私たちがそれに対応するための予防措置は私たちの業務にどの程度影響する可能性があるため、私たちの流動性は未来の事態の発展に依存し、これらの事態の発展は非常に高い不確実性を持っており、現在のところ正確には推定できない。

私たちにとって、潜在的な追加融資源には、長期的かつ短期的な借入と、私たちの株式と債務証券の公開と個人販売が含まれていると考えられる。しかしながら、将来的には、我々のOLED技術および材料の研究、開発および商業化のための追加の資金が必要となる可能性があり、これらの技術および材料に関連する特許の取得、保守、および実行、ならびに運営資本および他の目的のために、これらの資金の時間および数を決定することは困難であることが指摘されるべきである。私たちは必要な時、特に現在の経済環境の下で、私たちが商業的に合理的な条件で、あるいは追加的な資金を全く得られないという保証はない。

最近発表された会計公告

最近発表された会計声明は、連結財務諸表付記2に掲載されている。

第七A項定量と定性IVE市場リスクに関する開示

吾らは金融商品を利用して取引を行っておらず、派生金融商品、他の金融商品或いは派生商品ツールを持っておらず、吾などを重大な市場リスクに直面させる可能性があるが、本総合財務諸表付記4“公正価値計量”に開示された投資は除外されている。私たちは一般的に投資関連のリスクを減らすために投資レベルの金融商品に投資する。私たちのこのような金融商品に対する主な市場リスクの開放は金利変化であり、これは投資によって稼いだ利息収入に影響を与える。しかし、私たちのポートフォリオの保守性と現在の経験に基づいて、投資収益率の低下が私たちの利息収入に実質的な負の影響を与えるとは思いません。

私たちのほとんどの収入は北米以外の地域から来ています。すべての収入は主にドルで価格されているので、私たちは重大な外貨リスクを負担しない。

第八項です財経政治家TSと補足データ

F−1ページから、我々の連結財務諸表とこれらのレポートとの関連付記は本報告の後に添付されています。

第九項ですACCOの変化と分岐会計と財務開示に関するUNTANTS

ない。

第9条制御するSとプログラム

情報開示制御とプログラムの評価

私たちの経営陣は、最高経営責任者と財務責任者の参加の下、2022年12月31日までの開示統制と手続きの有効性を評価しました。この評価によると,本報告で述べた期間が終了するまで,我々の開示制御および手続きは有効であると結論した

37

1934年の証券取引法(改正)に基づいて提出又は提出された報告書に開示すべき情報が(I)米国証券取引委員会規則及び表に指定された時間帯内に記録、処理、まとめ及び報告されたことを保証する合理的な保証を提供し、及び(Ii)最高経営者及び最高経営責任者を含む吾等の管理層に蓄積し、伝達し、直ちに開示決定を行う。しかし,制御システムの設計や動作がどんなに良くても,制御システムの目標が実現されることは絶対に保証されず,どの制御評価も社内のすべての制御問題や不正事件が発見されたことを絶対に保証することはできない.

経営陣の財務報告内部統制に関する報告及び独立公認会計士事務所財務報告内部統制に関する報告

財務報告の内部統制に関する経営陣の報告および独立公認会計士事務所に関する認証報告は、本報告第8項に記載されている。

財務報告の内部統制の変化

2022年12月31日までの四半期内に、財務報告の内部統制に大きな影響を与えたり、合理的に財務報告の内部統制に大きな影響を与える可能性のある変化はありません。

プロジェクト9 B他にも情報.情報

2023年2月21日、会社取締役会は、その人的資本委員会の提案に基づいて、会社の普通株式19,265株式を発行するために、2022年12月31日に会社の前執行副社長兼首席財務官Sidney Rosenblattさんに発行することを許可します。ローゼンブラットが2023年第1四半期に退職しなければ、ローゼンブラットに発行された株式数は、彼が獲得できる株式数、すなわち2020年、2021年、2022年にそれぞれ付与された時間ベースの制限株式単位の3分の1に相当する。また、取締役会は、2020年1月1日から2022年12月31日までの3年間の実績に関連して、彼に発行すべき普通株式の数をRosenblattさんに発行することを許可し、当社の長期インセンティブ株式報酬計画に基づいて、業績の一部を付与します。このような株式数は、2023年3月の人的資本委員会が2020−2022年の業績期間の業績を決定する際に決定しなければならない。

同じく2023年2月21日、会社取締役会は、2013年に制定され、2013年に施行された万能表示会社年間インセンティブ計画(AIP)の改正と再記述を承認した。AIPは、当該計画に基づいて、企業が条件を満たした上級管理者が業績目標の実現状況に応じてボーナスを獲得し、人的資本委員会が管理することができるボーナス計画である。当社とその子会社のすべての上級管理者はAIPに参加する資格があります。委員会が決定した業績目標を達成すれば、毎年条件を満たした参加者に年間ボーナスが授与される。各財政年度開始時には、人的資本委員会は、各参加者の目標及び最高ボーナス奨励、ボーナス奨励に適用される業績目標、及び委員会が適切と認める他の条件を決定する。パフォーマンス目標は、パフォーマンスレベルに応じて異なる支払金額(例えば、敷居、目標、最高額)を規定することができる。業績目標は、会社及びその子会社又は1つ又は複数の業務部門の財務業績に関係することができ、適切な場合には、参加者の個人業績に関係する可能性もある。前述のAIPの説明は要約であり、添付ファイル10.14として本10−K年間報告に添付され、参照によって本明細書に組み込まれるAIP全文を参照することによって定義される。

プロジェクト9 Cです開示するU検査を阻止した外国司法管区について

ない。

38

部分(三)

第10項役員·執行役員会社法人と会社管理

このプロジェクトに関する情報は、2023年株主総会のために提出された最終依頼書で述べられており、この依頼書は、2023年5月1日(120日以降の最初の営業日)に米国証券取引委員会に提出されることになりますこれは…財政年度終了後の翌日)(我々の依頼書)を参考に引用する。我々の実行幹事に関する資料は,本報告の第1部分項目1の末尾に掲載されている.

第十一項実行力VE補償

このプロジェクトに関する情報は、私たちの委託書に記載され、参照によって本明細書に組み込まれる。

第十二項特定受益者の保証所有権従業員と経営陣および関連株主について

このプロジェクトに関する情報は、私たちの委託書に記載され、参照によって本明細書に組み込まれる。

このプロジェクトに関する情報は、私たちの委託書に記載され、参照によって本明細書に組み込まれる。

14項です元金口座NTANT料金とサービス

このプロジェクトに関する情報は、私たちの委託書に記載され、参照によって本明細書に組み込まれる。

39

部分IV.IV

第十五項展示品と国際水泳連盟NCIAL文スケジュール

(A)本報告の一部として、以下の書類を提出した

(1)財務諸表:

財務報告の内部統制に関する経営陣の報告 |

F-2 |

独立公認会計士事務所報告 |

F-3 |

合併貸借対照表 |

F-6 |

合併損益表 |

F-7 |

総合総合収益表 |

F-8 |

合併株主権益報告書 |

F-9 |

統合現金フロー表 |

F-10 |

連結財務諸表付記 |

F-11 |

(2)財務諸表付表:

ない。

(三)展示品:

以下に本報告書の一部として提出された証拠品リストを示す.脚注に明記されている場合は、以前提出された証拠は引用で組み込まれる。引用で組み込まれた証拠の場合、括弧には、前回提出された証拠の位置が明記され、付記に提出への参照が明記される。

展示品 |

|

説明する |

3.1 |

|

登録者会社定款の改訂と再改訂(1) |

3.2 |

|

登録者の改訂と再制定の定款(2) |

4 |

|

証券説明書(3) |

10.1# |

|

2008年11月4日に登録者とスティーブン·V·アブラムソンとの間の制御変更協定を改訂し、再署名しました(4) |

10.2# |

|

登録者とジュリア·J·ブラウンとの間の“制御変更協定”を改訂して再署名し,2008年11月4日とした(4) |

10.3# |

|

2008年11月4日に登録者とJanice K.Mahonとの間の“変更制御協定”が改訂され、再署名された(4) |

10.4# |

|

登録者とマウロ·プレムティコが2012年4月16日に締結した“制御変更協定”を改訂し、再署名する(5) |

10.5# |

|

幹部退職計画を補充し,期日は2010年4月1日である(6) |

10.6# |

|

改正·再策定された株式報酬計画は、2013年3月7日から施行される(7) |

10.7 |

|

1997年に登録者、プリンストン大学と南カリフォルニア大学の受託者間の許可協定が改訂され、1997年10月9日となった (8) |

10.8 |

|

登録者,プリンストン大学と南カリフォルニア大学取締役会との間で改訂された許可協定の第1号改正案は,2003年8月7日である(9) |

10.9 |

|

登録者、プリンストン大学、南カリフォルニア大学とミシガン大学取締役会との間で改訂された許可協定の修正案2、日付は2006年1月1日(10) |

10.10+ |

|

登録者、PD-LD社、ウラジーミル·S·パン博士とプリンストン大学取締役会の間の終了、改訂、許可協定は2000年7月19日(11) |

10.11+ |

|

登録者とPPG Industries,Inc.との間のOLED材料供給およびサービス協定の改訂および再署名は、2011年10月1日である(12) |

10.12+ |

|

登録者とPPG Industries,Inc.が2011年10月1日に改訂および再署名したOLED材料供給およびサービス協定の修正案は、2021年2月23日である(13) |

40

10.13+ |

|

富士フィルム社と富士社との間の特許販売協定は,2012年7月23日である (14) |

10.14#* |

|

万能表示会社の年間インセンティブ計画 |

10.15#* |

|

フォーマットプロトコル-制限株式単位授権書 |

10.16#* |

|

フォーマットプロトコル-業績株式単位授権書 |

10.17# |

|

万能表示会社の持分補償計画(15) |

10.18# |

|

2015年3月3日、ユニバーサルディスプレイ社幹部補充退職計画改正案2015-1(16) |

10.19+ |

|

UDCアイルランド株式会社とバスフSE間のIP譲渡協定は,2016年6月28日となっている(17) |

10.20# |

|

登録者とジュリア·J·ブラウン間の持分贈与協定は、2019年12月12日となっています(3) |

10.21# |

|

登録者とマウロ·プレムティコとの間の持分贈与協定は,2019年12月12日となっている(3) |

10.22# |

|

登録者とJanice K.Mahonとの間の持分付与協定,日付は2019年12月12日(3) |

10.23#* |

|

登録者とBrian Millardとの間の制御変更協定を修正し、再署名しました。日付は2022年9月6日です |

10.24#* |

|

登録者とBrian Millardとの間の制限株式付与単位協定は,期日は2022年9月6日である |

10.25*+ |

|

UDCアイルランド有限会社とサムスンディスプレイ有限会社の間のOLED特許許可協定、期日は2022年12月2日です |

10.26*+ |

|

UDCアイルランド有限会社がサムスンディスプレイ有限会社と締結したOLED材料補充調達協定は、期日は2022年12月2日である |

21* |

|

登録者の子会社 |

23.1* |

|

ピマウェイ有限責任会社は同意しました |

31.1* |

|

ルール13 a-14(A)またはルール15 d-14(A)によって要求されるCEO Steven V.Abramsonの証明 |

31.2* |

|

細則13 a-14(A)または細則15 d-14(A)に要求されるBrian Millard首席財務官の証明 |

32.1** |

|

Steven V.Abramsonの証明書は,ルール13 a-14(B)またはルール15 d-14(B)および“米国法典”第18編1350条の要求を満たしている.(1934年に改正された証券取引法第18条の場合、この証拠品は保存されているとみなされてはならない、またはこの条項の責任を受けてはならない。また、改正された1933年“証券法”又は改正後の1934年の“証券取引法”に基づいて提出されたいかなる文書においても、引用により本証拠物をその中に組み込むものとみなされてはならない。) |

32.2** |

|

Brian Millard首席財務官の証明は、規則13 a-14(B)または規則15 d-14(B)および“米国法典”第18編1350条の要件を満たしている。(1934年に改正された証券取引法第18条の場合、この証拠品は保存されているとみなされてはならない、またはこの条項の責任を受けてはならない。また、改正された1933年“証券法”又は改正後の1934年の“証券取引法”に基づいて提出されたいかなる文書においても、引用により本証拠物をその中に組み込むものとみなされてはならない。) |

101.INS* |

|

連結されたXBRLインスタンス文書-インスタンス文書は、そのXBRLタグがイントラネットXBRL文書に埋め込まれているので、対話データファイルには表示されない |

101.SCH* |

|

イントラネットXBRL分類拡張アーキテクチャ文書 |

101.CAL* |

|

インラインXBRL分類拡張計算リンクライブラリ文書 |

101.DEF* |

|

インラインXBRL分類拡張Linkbase文書を定義する |

101.LAB* |

|

XBRL分類拡張ラベルLinkbase文書を連結する |

101.PRE* |

|

インラインXBRL分類拡張プレゼンテーションLinkbaseドキュメント |

104 |

|

2022年12月31日現在の10-K表年次報告の表紙は、イントラネットXBRL(項目101.INSに含まれる)である |

展示品リスト脚注説明:

*アーカイブをお送りします。

**関数で提供されます。

41

#契約または補償計画またはスケジュールを管理します。

+(1)1933年“証券法”(改訂本)第406条又は1934年“証券取引法”(改訂本)第24 b-2条に基づいて本展示品の一部を秘匿処理するか、又は(2)米国証券取引委員会が公布したS-K法規第601(B)(10)(Iv)項に基づいて本展示品の一部を見落としている。

注:本報告に含まれていない上記のインデックスに記載されているどの展示品も、Universal Display Corporation社の秘書の毛羅·プレムティコに手紙を書くことで無料で得ることができ、住所はニュージャージー州ユブン市フィリップス通り250号、郵便番号:08618。

(二)本報告書に提出しなければならない証拠物を上記に掲げる。

(C)本報告書とともに提出しなければならない総合財務諸表の付表を上記に掲げる。

第十六項表10-Kの概要

ない。

42

登録する解決策

1934年“証券取引法”第13又は15(D)節の要求に基づいて、登録者は、次の署名者が代表して本報告書に署名することを正式に許可した。

|