www-2022123112/312022会計年度0000110471誤り11320,000,000320,000,000525253Http://Fasb.org/us-GAAP/2022#PrepaidExpenseAndOtherAssetsHttp://Fasb.org/us-GAAP/2022#その他の非運用収入支出5Http://Fasb.org/us-GAAP/2022#その他の負債現在http://Fasb.org/us-GAAP/2022#その他の負債は現在ではありませんHttp://Fasb.org/us-GAAP/2022#OtherAcruedLiabilitiesCurrentHttp://Fasb.org/us-GAAP/2022#その他の負債は現在ではありません00001104712022-01-022022-12-3100001104712022-07-01ISO 4217:ドル00001104712023-02-10Xbrli:共有00001104712021-01-032022-01-0100001104712019-12-292021-01-02ISO 4217:ドルXbrli:共有00001104712022-12-3100001104712022-01-0100001104712021-01-0200001104712019-12-280000110471アメリカ-アメリカ公認会計基準:普通株式メンバー2019-12-280000110471US-GAAP:AdditionalPaidInCapitalMembers2019-12-280000110471アメリカ-公認会計基準:前払いメンバーを保留2019-12-280000110471アメリカ公認会計原則:他の総合収入メンバーを累計2019-12-280000110471米国-公認会計基準:財務省株式構成員2019-12-280000110471アメリカ公認会計基準:非制御的利益メンバー2019-12-280000110471アメリカ-公認会計基準:前払いメンバーを保留2019-12-292021-01-020000110471アメリカ公認会計基準:非制御的利益メンバー2019-12-292021-01-020000110471アメリカ公認会計原則:他の総合収入メンバーを累計2019-12-292021-01-020000110471アメリカ-アメリカ公認会計基準:普通株式メンバー2019-12-292021-01-020000110471US-GAAP:AdditionalPaidInCapitalMembers2019-12-292021-01-020000110471米国-公認会計基準:財務省株式構成員2019-12-292021-01-020000110471アメリカ-アメリカ公認会計基準:普通株式メンバー2021-01-020000110471US-GAAP:AdditionalPaidInCapitalMembers2021-01-020000110471アメリカ-公認会計基準:前払いメンバーを保留2021-01-020000110471アメリカ公認会計原則:他の総合収入メンバーを累計2021-01-020000110471米国-公認会計基準:財務省株式構成員2021-01-020000110471アメリカ公認会計基準:非制御的利益メンバー2021-01-020000110471アメリカ-公認会計基準:前払いメンバーを保留2021-01-032022-01-010000110471アメリカ公認会計基準:非制御的利益メンバー2021-01-032022-01-010000110471アメリカ公認会計原則:他の総合収入メンバーを累計2021-01-032022-01-010000110471アメリカ-アメリカ公認会計基準:普通株式メンバー2021-01-032022-01-010000110471US-GAAP:AdditionalPaidInCapitalMembers2021-01-032022-01-010000110471米国-公認会計基準:財務省株式構成員2021-01-032022-01-010000110471アメリカ-アメリカ公認会計基準:普通株式メンバー2022-01-010000110471US-GAAP:AdditionalPaidInCapitalMembers2022-01-010000110471アメリカ-公認会計基準:前払いメンバーを保留2022-01-010000110471アメリカ公認会計原則:他の総合収入メンバーを累計2022-01-010000110471米国-公認会計基準:財務省株式構成員2022-01-010000110471アメリカ公認会計基準:非制御的利益メンバー2022-01-010000110471アメリカ-公認会計基準:前払いメンバーを保留2022-01-022022-12-310000110471アメリカ公認会計基準:非制御的利益メンバー2022-01-022022-12-310000110471アメリカ公認会計原則:他の総合収入メンバーを累計2022-01-022022-12-310000110471アメリカ-アメリカ公認会計基準:普通株式メンバー2022-01-022022-12-310000110471US-GAAP:AdditionalPaidInCapitalMembers2022-01-022022-12-310000110471米国-公認会計基準:財務省株式構成員2022-01-022022-12-310000110471アメリカ-アメリカ公認会計基準:普通株式メンバー2022-12-310000110471US-GAAP:AdditionalPaidInCapitalMembers2022-12-310000110471アメリカ-公認会計基準:前払いメンバーを保留2022-12-310000110471アメリカ公認会計原則:他の総合収入メンバーを累計2022-12-310000110471米国-公認会計基準:財務省株式構成員2022-12-310000110471アメリカ公認会計基準:非制御的利益メンバー2022-12-310000110471WWW:汗だくのベティ2021-08-022021-08-02Xbrli:純0000110471SRT:最小メンバ数アメリカ-GAAP:BuildingMembers2022-01-022022-12-310000110471SRT:最大メンバ数アメリカ-GAAP:BuildingMembers2022-01-022022-12-310000110471SRT:最小メンバ数アメリカ-公認会計基準:リース改善メンバー2022-01-022022-12-310000110471SRT:最大メンバ数アメリカ-公認会計基準:リース改善メンバー2022-01-022022-12-310000110471SRT:最小メンバ数WWW:家具固定設備メンバ2022-01-022022-12-310000110471SRT:最大メンバ数WWW:家具固定設備メンバ2022-01-022022-12-310000110471SRT:最小メンバ数米国-GAAP:ソフトウェアとソフトウェア開発コストメンバー2022-01-022022-12-310000110471SRT:最大メンバ数米国-GAAP:ソフトウェアとソフトウェア開発コストメンバー2022-01-022022-12-310000110471米国-GAAP:シリーズAPReferredStockMembers2022-12-310000110471US-GAAP:第一選択カテゴリメンバ2022-12-310000110471WWW:汗だくのベティ2022-01-022022-12-310000110471WWW:汗だくのベティ2021-01-032022-01-010000110471WWW:SperryMembers2022-01-022022-12-310000110471WWW:SperryMembers2019-12-292021-01-020000110471WWW:SperryMembers2022-12-310000110471WWW:汗だくのベティ2022-12-310000110471US-GAAP:クライアント関係メンバ2022-12-310000110471US-GAAP:クライアント関係メンバ2022-01-022022-12-310000110471アメリカ公認会計基準:その他無形資産メンバー2022-12-310000110471アメリカ公認会計基準:その他無形資産メンバー2022-01-022022-12-310000110471US-GAAP:クライアント関係メンバ2022-01-010000110471US-GAAP:クライアント関係メンバ2021-01-032022-01-010000110471アメリカ公認会計基準:その他無形資産メンバー2022-01-010000110471アメリカ公認会計基準:その他無形資産メンバー2021-01-032022-01-010000110471米国-GAAP:SalesChannelThroughIntermediaryMembersWWW:ActiveGroupメンバ2022-01-022022-12-310000110471米国-GAAP:SalesChannelThroughIntermediaryMembersWWW:ActiveGroupメンバ2021-01-032022-01-010000110471米国-GAAP:SalesChannelThroughIntermediaryMembersWWW:ActiveGroupメンバ2019-12-292021-01-020000110471WWW:ActiveGroupメンバ米国-GAAP:SalesChannelDirectlyToConsumer Member2022-01-022022-12-310000110471WWW:ActiveGroupメンバ米国-GAAP:SalesChannelDirectlyToConsumer Member2021-01-032022-01-010000110471WWW:ActiveGroupメンバ米国-GAAP:SalesChannelDirectlyToConsumer Member2019-12-292021-01-020000110471WWW:ActiveGroupメンバ2022-01-022022-12-310000110471WWW:ActiveGroupメンバ2021-01-032022-01-010000110471WWW:ActiveGroupメンバ2019-12-292021-01-020000110471米国-GAAP:SalesChannelThroughIntermediaryMembersWWW:ワーキンググループのメンバー2022-01-022022-12-310000110471米国-GAAP:SalesChannelThroughIntermediaryMembersWWW:ワーキンググループのメンバー2021-01-032022-01-010000110471米国-GAAP:SalesChannelThroughIntermediaryMembersWWW:ワーキンググループのメンバー2019-12-292021-01-020000110471WWW:ワーキンググループのメンバー米国-GAAP:SalesChannelDirectlyToConsumer Member2022-01-022022-12-310000110471WWW:ワーキンググループのメンバー米国-GAAP:SalesChannelDirectlyToConsumer Member2021-01-032022-01-010000110471WWW:ワーキンググループのメンバー米国-GAAP:SalesChannelDirectlyToConsumer Member2019-12-292021-01-020000110471WWW:ワーキンググループのメンバー2022-01-022022-12-310000110471WWW:ワーキンググループのメンバー2021-01-032022-01-010000110471WWW:ワーキンググループのメンバー2019-12-292021-01-020000110471米国-GAAP:SalesChannelThroughIntermediaryMembersWWW:LifestyleGroupメンバー2022-01-022022-12-310000110471米国-GAAP:SalesChannelThroughIntermediaryMembersWWW:LifestyleGroupメンバー2021-01-032022-01-010000110471米国-GAAP:SalesChannelThroughIntermediaryMembersWWW:LifestyleGroupメンバー2019-12-292021-01-020000110471WWW:LifestyleGroupメンバー米国-GAAP:SalesChannelDirectlyToConsumer Member2022-01-022022-12-310000110471WWW:LifestyleGroupメンバー米国-GAAP:SalesChannelDirectlyToConsumer Member2021-01-032022-01-010000110471WWW:LifestyleGroupメンバー米国-GAAP:SalesChannelDirectlyToConsumer Member2019-12-292021-01-020000110471WWW:LifestyleGroupメンバー2022-01-022022-12-310000110471WWW:LifestyleGroupメンバー2021-01-032022-01-010000110471WWW:LifestyleGroupメンバー2019-12-292021-01-020000110471アメリカ-GAAP:他のすべての部門のメンバー米国-GAAP:SalesChannelThroughIntermediaryMembers2022-01-022022-12-310000110471アメリカ-GAAP:他のすべての部門のメンバー米国-GAAP:SalesChannelThroughIntermediaryMembers2021-01-032022-01-010000110471アメリカ-GAAP:他のすべての部門のメンバー米国-GAAP:SalesChannelThroughIntermediaryMembers2019-12-292021-01-020000110471アメリカ-GAAP:他のすべての部門のメンバー米国-GAAP:SalesChannelDirectlyToConsumer Member2022-01-022022-12-310000110471アメリカ-GAAP:他のすべての部門のメンバー米国-GAAP:SalesChannelDirectlyToConsumer Member2021-01-032022-01-010000110471アメリカ-GAAP:他のすべての部門のメンバー米国-GAAP:SalesChannelDirectlyToConsumer Member2019-12-292021-01-020000110471アメリカ-GAAP:他のすべての部門のメンバー2022-01-022022-12-310000110471アメリカ-GAAP:他のすべての部門のメンバー2021-01-032022-01-010000110471アメリカ-GAAP:他のすべての部門のメンバー2019-12-292021-01-020000110471十月二十二日一万二十六日WWW:TermLoanAFacilityMemberMember2022-12-310000110471十月二十二日一万二十六日WWW:TermLoanAFacilityMemberMember2022-01-010000110471八月十五日二,000-九月九日アメリカ-GAAP:高齢者の注意事項メンバー2022-12-310000110471八月十五日二,000-九月九日アメリカ-GAAP:高齢者の注意事項メンバー2022-01-010000110471WWW:TermLoanAFacilityMemberMemberWWW:10月TwentyFirst 2000およびTwentySixドメイン2022-12-310000110471アメリカ公認会計基準:RevolvingCreditFacilityMembers2022-12-310000110471アメリカ公認会計基準:RevolvingCreditFacilityMembers2021-10-212021-10-210000110471SRT:最小メンバ数US-GAAP:ロンドン銀行間同業借り換え金利LIBORメンバー2022-01-022022-12-310000110471SRT:最大メンバ数2022-12-310000110471WWW:SwinglineSubFacilityMember2022-12-310000110471WWW:LetterOfCreditSubfacilitMember2022-12-310000110471アメリカ公認会計基準:RevolvingCreditFacilityMembers2022-01-010000110471WWW:AlternativeBaseRateMemberSRT:最小メンバ数2022-01-022022-12-310000110471WWW:AlternativeBaseRateMemberSRT:最大メンバ数2022-01-022022-12-310000110471URL:EuroCurrencyRateMemberSRT:最小メンバ数2022-01-022022-12-310000110471URL:EuroCurrencyRateMemberSRT:最大メンバ数2022-01-022022-12-310000110471アメリカ-GAAP:高齢者の注意事項メンバー9月1日2千26か月2022-01-010000110471アメリカ-GAAP:高齢者の注意事項メンバー5月15日1,25人のメンバー2022-01-010000110471アメリカ-GAAP:高齢者の注意事項メンバー2021-01-032022-01-010000110471アメリカ-公認会計基準:信用限度額メンバーの外貨限度額2022-12-310000110471米国-米国公認会計基準:外国為替契約メンバー2022-01-022022-12-310000110471米国-米国公認会計基準:外国為替契約メンバー2021-01-032022-01-010000110471US-GAAP:InterestRateSwapMember2022-01-022022-12-310000110471アメリカ-公認会計基準:クロスマネー金利契約メンバー2022-01-022022-12-310000110471US-GAAP:DesignatedAsHedgingInstrumentMember米国-米国公認会計基準:外国為替契約メンバー2022-12-310000110471US-GAAP:DesignatedAsHedgingInstrumentMember米国-米国公認会計基準:外国為替契約メンバー2022-01-010000110471US-GAAP:DesignatedAsHedgingInstrumentMemberUS-GAAP:InterestRateSwapMember2022-12-310000110471US-GAAP:DesignatedAsHedgingInstrumentMemberUS-GAAP:InterestRateSwapMember2022-01-010000110471WWW:AvailableForIssuanceMember2022-12-310000110471WWW:OptionOrStockAppreationRightMember2022-12-310000110471WWW:非株式オプション奨励メンバー2022-12-310000110471WWW:制限された報酬メンバ2019-12-280000110471WWW:パフォーマンス奨励メンバー2019-12-280000110471WWW:制限された報酬メンバ2019-12-292021-01-020000110471WWW:パフォーマンス奨励メンバー2019-12-292021-01-020000110471WWW:制限された報酬メンバ2021-01-020000110471WWW:パフォーマンス奨励メンバー2021-01-020000110471WWW:制限された報酬メンバ2021-01-032022-01-010000110471WWW:パフォーマンス奨励メンバー2021-01-032022-01-010000110471WWW:制限された報酬メンバ2022-01-010000110471WWW:パフォーマンス奨励メンバー2022-01-010000110471WWW:制限された報酬メンバ2022-01-022022-12-310000110471WWW:パフォーマンス奨励メンバー2022-01-022022-12-310000110471WWW:制限された報酬メンバ2022-12-310000110471WWW:パフォーマンス奨励メンバー2022-12-3100001104712018-12-302019-12-280000110471米国-公認会計基準:従業員株式オプションメンバー2022-12-310000110471米国-公認会計基準:従業員株式オプションメンバー2022-01-022022-12-310000110471米国-公認会計基準:従業員株式オプションメンバー2022-01-010000110471米国-公認会計基準:従業員株式オプションメンバー2021-01-020000110471米国-公認会計基準:従業員株式オプションメンバー2021-01-032022-01-010000110471米国-公認会計基準:従業員株式オプションメンバー2019-12-292021-01-020000110471アメリカ-公認会計基準:年金計画定義の福祉メンバー2022-12-310000110471WWW:定義された貢献計画メンバ2022-12-310000110471アメリカ-公認会計基準:従業員精算計画で定義された利益メンバーを補完する2022-01-022022-12-310000110471アメリカ-公認会計基準:従業員精算計画で定義された利益メンバーを補完する2021-01-032022-01-010000110471アメリカ-公認会計基準:従業員精算計画で定義された利益メンバーを補完する2022-12-310000110471アメリカ-公認会計基準:従業員精算計画で定義された利益メンバーを補完する2022-01-010000110471アメリカ-公認会計基準:従業員精算計画で定義された利益メンバーを補完する2019-12-292021-01-020000110471アメリカ-公認会計基準:年金計画定義の福祉メンバー2022-01-022022-12-310000110471アメリカ-公認会計基準:年金計画定義の福祉メンバー2021-01-032022-01-010000110471アメリカ-公認会計基準:年金計画定義の福祉メンバー2019-12-292021-01-020000110471アメリカ-公認会計基準:年金計画定義の福祉メンバー2022-01-010000110471米国-公認会計基準:株式証券メンバー2022-12-310000110471アメリカ公認会計基準:債務証券メンバー2022-12-310000110471US-GAAP:FairValueMeasuredAtNetAssetValuePerShareMember米国-公認会計基準:株式証券メンバー2022-12-310000110471US-GAAP:FairValueMeasuredAtNetAssetValuePerShareMember米国-公認会計基準:株式証券メンバー2022-01-010000110471米国-公認会計基準:株式証券メンバー2022-01-010000110471US-GAAP:FairValueMeasuredAtNetAssetValuePerShareMemberアメリカ公認会計基準:債務証券メンバー2022-12-310000110471US-GAAP:FairValueMeasuredAtNetAssetValuePerShareMemberアメリカ公認会計基準:債務証券メンバー2022-01-010000110471アメリカ公認会計基準:債務証券メンバー2022-01-010000110471米国-GAAP:不動産投資のメンバー2022-12-310000110471US-GAAP:FairValueMeasuredAtNetAssetValuePerShareMember米国-GAAP:不動産投資のメンバー2022-01-010000110471米国-GAAP:不動産投資のメンバー2022-01-010000110471US-GAAP:FairValueMeasuredAtNetAssetValuePerShareMemberアメリカ公認会計基準:現金と現金等価物のメンバー2022-12-310000110471アメリカ公認会計基準:現金と現金等価物のメンバー2022-12-310000110471US-GAAP:FairValueMeasuredAtNetAssetValuePerShareMemberアメリカ公認会計基準:現金と現金等価物のメンバー2022-01-010000110471アメリカ公認会計基準:現金と現金等価物のメンバー2022-01-010000110471アメリカ-公認会計基準:公正価値投入レベル3メンバーアメリカ公認会計基準:その他の投資メンバー2022-12-310000110471アメリカ公認会計基準:その他の投資メンバー2022-12-310000110471アメリカ-公認会計基準:公正価値投入レベル3メンバーアメリカ公認会計基準:その他の投資メンバー2022-01-010000110471アメリカ公認会計基準:その他の投資メンバー2022-01-010000110471国:香港2022-01-022022-12-310000110471国:香港2021-01-032022-01-010000110471国:香港2019-12-292021-01-020000110471WWW:その他外国税法辞書のメンバー2022-01-022022-12-310000110471WWW:その他外国税法辞書のメンバー2021-01-032022-01-010000110471WWW:その他外国税法辞書のメンバー2019-12-292021-01-020000110471WWW:延期納税資産状態メンバ2022-01-022022-12-310000110471WWW:NetOperatingWadStateand LocalMemberベアラ2022-01-022022-12-310000110471WWW:NetOperatingLosseand TaxCreditsForeignMember2022-01-022022-12-310000110471アメリカ-公認会計基準:外国人メンバー2022-12-310000110471米国-GAAP:国内/地域メンバー2022-12-310000110471アメリカ-公認会計基準:州と地方法律法規のメンバー2022-12-310000110471米国-GAAP:累積換算調整メンバー2021-01-020000110471US-GAAP:NetGainLossFromDesignatedOr QualifyingCashFlowHedgesMemberを累積2021-01-020000110471米国-GAAP:累積定義された福祉計画調整メンバー2021-01-020000110471米国-GAAP:累積換算調整メンバー2021-01-032022-01-010000110471US-GAAP:NetGainLossFromDesignatedOr QualifyingCashFlowHedgesMemberを累積2021-01-032022-01-010000110471米国-GAAP:累積定義された福祉計画調整メンバー2021-01-032022-01-010000110471米国-GAAP:累積換算調整メンバー2022-01-010000110471US-GAAP:NetGainLossFromDesignatedOr QualifyingCashFlowHedgesMemberを累積2022-01-010000110471米国-GAAP:累積定義された福祉計画調整メンバー2022-01-010000110471米国-GAAP:累積換算調整メンバー2022-01-022022-12-310000110471US-GAAP:NetGainLossFromDesignatedOr QualifyingCashFlowHedgesMemberを累積2022-01-022022-12-310000110471米国-GAAP:累積定義された福祉計画調整メンバー2022-01-022022-12-310000110471米国-GAAP:累積換算調整メンバー2022-12-310000110471US-GAAP:NetGainLossFromDesignatedOr QualifyingCashFlowHedgesMemberを累積2022-12-310000110471米国-GAAP:累積定義された福祉計画調整メンバー2022-12-310000110471アメリカ-公認会計基準:公正価値入力レベル2メンバー2022-12-310000110471アメリカ-公認会計基準:公正価値入力レベル2メンバー2022-01-010000110471WWW:皇室メンバー2022-12-310000110471アメリカ公認会計基準:広告メンバー2022-12-310000110471US-GAAP:ライセンスプロトコルのメンバー2022-01-022022-12-310000110471US-GAAP:ライセンスプロトコルのメンバー2021-01-032022-01-010000110471US-GAAP:ライセンスプロトコルのメンバー2019-12-292021-01-020000110471アメリカ-公認会計基準:会社員2022-01-022022-12-310000110471アメリカ-公認会計基準:会社員2021-01-032022-01-010000110471アメリカ-公認会計基準:会社員2019-12-292021-01-020000110471WWW:ActiveGroupメンバ2022-12-310000110471WWW:ActiveGroupメンバ2022-01-010000110471WWW:ワーキンググループのメンバー2022-12-310000110471WWW:ワーキンググループのメンバー2022-01-010000110471WWW:LifestyleGroupメンバー2022-12-310000110471WWW:LifestyleGroupメンバー2022-01-010000110471アメリカ-GAAP:他のすべての部門のメンバー2022-12-310000110471アメリカ-GAAP:他のすべての部門のメンバー2022-01-010000110471アメリカ-公認会計基準:会社員2022-12-310000110471アメリカ-公認会計基準:会社員2022-01-010000110471国:アメリカ2022-01-022022-12-310000110471国:アメリカ2021-01-032022-01-010000110471国:アメリカ2019-12-292021-01-020000110471アメリカ-GAAP:ヨーロッパ中東アフリカメンバー2022-01-022022-12-310000110471アメリカ-GAAP:ヨーロッパ中東アフリカメンバー2021-01-032022-01-010000110471アメリカ-GAAP:ヨーロッパ中東アフリカメンバー2019-12-292021-01-020000110471SRT:アジア太平洋地域メンバ2022-01-022022-12-310000110471SRT:アジア太平洋地域メンバ2021-01-032022-01-010000110471SRT:アジア太平洋地域メンバ2019-12-292021-01-020000110471国:カリフォルニア州2022-01-022022-12-310000110471国:カリフォルニア州2021-01-032022-01-010000110471国:カリフォルニア州2019-12-292021-01-020000110471SRT:ラテンアメリカ系アメリカ人メンバー2022-01-022022-12-310000110471SRT:ラテンアメリカ系アメリカ人メンバー2021-01-032022-01-010000110471SRT:ラテンアメリカ系アメリカ人メンバー2019-12-292021-01-020000110471WWW:TotalFromForeignCountriesMember2022-01-022022-12-310000110471WWW:TotalFromForeignCountriesMember2021-01-032022-01-010000110471WWW:TotalFromForeignCountriesMember2019-12-292021-01-020000110471国:アメリカ2022-12-310000110471国:アメリカ2022-01-010000110471国:アメリカ2021-01-020000110471WWW:TotalFromForeignCountriesMember2022-12-310000110471WWW:TotalFromForeignCountriesMember2022-01-010000110471WWW:TotalFromForeignCountriesMember2021-01-020000110471WWW:汗だくのベティ2021-08-020000110471WWW:汗だくのベティ2022-12-310000110471米国-GAAP:OrderOrProductionBacklogMember2022-12-310000110471米国-GAAP:OrderOrProductionBacklogMember2022-01-022022-12-310000110471米国-GAAP:顧客リストのメンバー2022-12-310000110471米国-GAAP:顧客リストのメンバー2022-01-022022-12-310000110471WWW:汗だくのベティ2022-01-022022-12-310000110471WWW:汗だくのベティ2021-01-032022-01-010000110471アメリカ-公認会計基準:可変利益実体の主要利益メンバー2022-12-310000110471アメリカ-公認会計基準:可変利益実体の主要利益メンバー2022-01-010000110471アメリカ公認会計基準:副次的事件メンバー2023-02-042023-02-040000110471US-GAAP:AllowanceForCreditLossMember2022-01-010000110471US-GAAP:AllowanceForCreditLossMember2022-01-022022-12-310000110471US-GAAP:AllowanceForCreditLossMember2022-12-310000110471米国-GAAP:返品·許可メンバーの販売2022-01-010000110471米国-GAAP:返品·許可メンバーの販売2022-01-022022-12-310000110471米国-GAAP:返品·許可メンバーの販売2022-12-310000110471WWW:予約販売促進金割引メンバー2022-01-010000110471WWW:予約販売促進金割引メンバー2022-01-022022-12-310000110471WWW:予約販売促進金割引メンバー2022-12-310000110471アメリカ公認会計基準:在庫評価保留メンバー2022-01-010000110471アメリカ公認会計基準:在庫評価保留メンバー2022-01-022022-12-310000110471アメリカ公認会計基準:在庫評価保留メンバー2022-12-310000110471US-GAAP:AllowanceForCreditLossMember2021-01-020000110471US-GAAP:AllowanceForCreditLossMember2021-01-032022-01-010000110471米国-GAAP:返品·許可メンバーの販売2021-01-020000110471米国-GAAP:返品·許可メンバーの販売2021-01-032022-01-010000110471WWW:予約販売促進金割引メンバー2021-01-020000110471WWW:予約販売促進金割引メンバー2021-01-032022-01-010000110471アメリカ公認会計基準:在庫評価保留メンバー2021-01-020000110471アメリカ公認会計基準:在庫評価保留メンバー2021-01-032022-01-010000110471US-GAAP:AllowanceForCreditLossMember2019-12-280000110471US-GAAP:AllowanceForCreditLossMember2019-12-292021-01-020000110471米国-GAAP:返品·許可メンバーの販売2019-12-280000110471米国-GAAP:返品·許可メンバーの販売2019-12-292021-01-020000110471WWW:予約販売促進金割引メンバー2019-12-280000110471WWW:予約販売促進金割引メンバー2019-12-292021-01-020000110471アメリカ公認会計基準:在庫評価保留メンバー2019-12-280000110471アメリカ公認会計基準:在庫評価保留メンバー2019-12-292021-01-02 アメリカです

アメリカ証券取引委員会

ワシントンD.C.,20549

表10-K

| | | | | | |

| þ | 1934年証券取引法第13条又は15条に基づいて提出された年次報告 |

本財政年度末まで2022年12月31日

あるいは…。

| | | | | |

| ☐ | 1934年証券取引法第13条又は15条に基づいて提出された移行報告 |

移行期になります 至れり尽くせり

手数料書類番号001-06024

金剛狼世界有限会社です。

(登録者の正確な氏名はその定款に記載)

| | | | | | | | | | | | | | |

| デラウェア州 | | 38-1185150 |

国や他の司法管轄権

会社や組織を設立する | | (税務署の雇用主

識別番号) |

| | |

| コトランド通り9341号東北方面 | | |

| ロックフォード | , | ミシーゲン | | 49351 |

| | | | |

| (主にオフィスアドレスを実行) | | (郵便番号) |

登録者の電話番号は市外局番を含んでいます(616) 866-5500

| | | | | | | | |

同法第12条(B)に基づいて登録された証券: |

| クラスごとのタイトル | 取引コード | 登録された各取引所の名称 |

| 普通株、額面1ドル | WWW | ニューヨーク証券取引所 |

同法第12条(G)に基づいて登録された証券:ありません

登録者が証券法規則405で定義されている経験豊富な発行者である場合は、再選択マークで示してくださいはい、そうです þ No ¨

登録者がこの法第13節または第15節(D)節に基づいて報告を提出する必要がないかどうかを再選択マークで示す。はい、そうです¨ 違います。 þ

再選択マークは、登録者が(1)過去12ヶ月以内(または登録者がそのような報告の提出を要求されたより短い期間)に、1934年の証券取引法第13条または15(D)節に提出されたすべての報告書を提出したかどうか、および(2)過去90日以内にそのような提出要件に適合しているかどうかを示すはい、そうです þ No ¨

再選択マークは、登録者が過去12ヶ月以内(または登録者がそのような文書の提出を要求されたより短い時間以内)に、S−T規則405条(本章232.405節)に従って提出を要求した各相互作用データファイルを電子的に提出したか否かを示すはい、そうです þ No ¨

登録者が大型加速申告会社,加速申告会社,非加速申告会社,小さな報告会社,あるいは新興成長型会社であることを再選択マークで示す。取引法第12 b-2条の規則における“大型加速申告会社”、“加速申告会社”、“小申告会社”、“新興成長型会社”の定義を参照されたい。

| | | | | | | | | | | | | | |

| 大型加速ファイルサーバ | þ | | ファイルマネージャを加速する | ☐ |

| 非加速ファイルサーバ | ¨ | | 規模の小さい報告会社 | ☐ |

| | | 新興成長型会社 | ☐ |

新興成長型企業であれば、登録者が延長された移行期間を使用しないことを選択したか否かを再選択マークで示し、取引所法第13(A)節に提供された任意の新たまたは改正された財務会計基準を遵守する¨

登録者が報告書を提出したかどうかを再選択マークで示し、その経営陣が“サバンズ-オキシリー法案”(“米国連邦法典”第15編、第7262(B)節)第404(B)条に基づいてその財務報告の内部統制の有効性を評価したことを証明する。この評価は、その監査報告書を作成または発行する公認会計士事務所によって行われるþ

登録者が空殻会社であるか否かをチェックマークで示す(同法第12 b-2条で定義される)。はい、そうです☐ No þ

登録者の非関連会社が保有する登録者が議決権を有する株の総時価は、2022年7月1日、すなわち登録者が最近終了した第2四半期の最終営業日のニューヨーク証券取引所での終値:ドルに基づく1,520,484,722それは.登録者普通株の流通株数は,2023年2月10日額面は1ドルである: 78,933,602.

引用で編入された書類

登録者年度株主総会の最終委託書部分は held May 3, 2023 この報告書の第3部分は、引用的に組み込まれている

カタログ表

| | | | | | | | |

| 第1部 | | |

| 第1項。 | 業務.業務 | 5 |

| 第1 A項。 | リスク要因 | 11 |

| 項目1 B。 | 未解決従業員意見 | 22 |

| 第二項です。 | 属性 | 22 |

| 第三項です。 | 法律訴訟 | 22 |

| 第四項です。 | 炭鉱安全情報開示 | 22 |

| 項目を補充する。 | 登録者の行政員 | 22 |

| | |

| 第II部 | | |

| 五番目です。 | 登録者普通株市場、関連株主事項及び発行者による株式証券の購入 | 23 |

| 第六項です。 | 保留されている | 25 |

| 第七項。 | 経営陣の財務状況と経営成果の検討と分析 | 25 |

| 第七A項。 | 市場リスクの定量的·定性的開示について | 35 |

| 第八項です。 | 財務諸表と補足データ | 37 |

| 第九項です。 | 会計と財務情報開示の変更と相違 | 78 |

| 第9条。 | 制御とプログラム | 78 |

| プロジェクト9 B。 | その他の情報 | 78 |

| プロジェクト9 Cです。 | 検査妨害に関する外国司法管区の開示 | 78 |

| | |

| 第三部 | | |

| 第10項。 | 役員·幹部と会社の管理 | 78 |

| 第十一項。 | 役員報酬 | 78 |

| 第十二項。 | 特定の実益所有者の担保所有権及び経営陣及び関連株主の事項 | 79 |

| 十三項。 | 特定の関係や関連取引、取締役の独立性 | 80 |

| 14項です。 | チーフ会計士費用とサービス | 80 |

| | |

| 第4部 | | |

| 第十五項。 | 展示·財務諸表明細書 | 80 |

| 第十六項。 | 表格10-Kの概要 | 84 |

| | |

| サイン | | 85 |

| | |

| 付録A:財務諸表付表 | A-1 |

前向きに陳述する

本明細書には、過去の事件の陳述ではなく、未来の事件に関連する陳述である“前向きな陳述”が含まれる。この場合、前向きな陳述は、経営陣の現在の将来の業務と財務業績、国家、地域または世界の政治、経済と市場状況、および会社自身の信念、仮説、期待、推定、予測に関連することが多い。このような陳述は、一般に、“予想”、“信じ”、“推定”、“予想”、“予測”、“計画”、“可能”、“計画”、“予測”、“計画”、“すべき”、“将”などの語の変形、および同様の表現を含む。展望的陳述の性質は様々な程度の不確実な事項と関連がある。会社の業績と展望性陳述で表現されている不確定要素が大きく異なる可能性があるが、これらに限定されない

•当社製品を販売する市場と地域の全体的な経済状況、雇用率、ビジネス状況、金利、税収政策、その他の消費者支出に影響を与える要因の変化

•どんな理由でも世界の靴類、衣類、消費者向けの市場で効果的な競争はできない

•積極的なブランドイメージを保つことができず、変化する履物や服装の傾向や消費者の好みを予測、理解、対応することができない

•在庫レベルを効率的に管理することができない

•輸出入国の関税、関税、割当量、または適用課税の増加または変化

•為替レートが変動する

•貨幣制限;

•サプライチェーンと生産能力制限、生産中断、労働時間の減少、労働力不足、および新冠肺炎疫病の影響による会社メーカーの生産遅延による工場閉鎖、品質問題、価格上昇あるいはその他の海外調達に関するリスク

•インフレ圧力の影響および契約製造業者の原材料、在庫、サービスおよび労働力の獲得可能性を含むコスト

•労働力が中断する

•重要な卸売業者との関係は流失を含めて変化した

•会社の直接消費者向け業務の重大な投資と業績に関するリスク

•新市場への拡張と製品カテゴリの補完および消費者向け直接業務に関するリスク

•季節性と予測不可能な気象条件の影響

•全体的な経済状況および/または信用市場の変化が、会社のメーカー、流通業者、サプライヤー、合弁パートナーおよび卸売顧客に与える影響;

•会社の実際の税率の変化

•被許可者または流通業者が計画された年間販売目標を達成できなかったか、または適時に会社に支払うことができなかった

•発展途上国や政治的あるいは経済的に不安定な地域でビジネスをするリスクは

•独自の知的財産権を確保し、保護する能力、またはライセンス知的財産権を使用する能力;

•環境保護、環境救済およびその他の関連費用に関する連邦、州および地方法律および条例の遵守、環境または環境の人間の健康への影響に関する訴訟または他の法律手続きを含む、規則、規則および法律手続きおよび法律コンプライアンスリスクの影響

•ネットワーク攻撃または他の同様のイベントのために、会社のデータベースまたは他のシステムまたはそのサプライヤーのデータベース、またはいくつかの個人情報、支払いカードデータまたは独自の情報を含むシステムが破壊されるリスク;

•出荷と受け入れ港のサービス中断を含む、会社のサプライチェーンと流通システムに影響を与える問題

•新たな取り組みやベンチャー投資、買収·処分、買収された事業の統合における会社の成功を含む戦略行動汗だくのベティ®新しい計画やプロジェクトを実施しています

•株主の急進主義に関連するリスク

•新冠肺炎の疫病或いは未来の健康危機が会社の業務、運営、財務業績と流動性に与える潜在的な影響

•商業権と他の無形資産の減価リスク

•会社が時々行っている再編と再編措置が成功したかどうか;

•未来の年金資金需要と年金費用の変化。

これらまたは他の不確実性は、実際の結果と展望的な陳述との間に実質的な違いをもたらす可能性がある。ここに含まれる不確定要因は詳細ではなく,本10−K表年次報告第I部第1 A項:“リスク要因”にはより詳細に記述されている。これらのリスクと不確定性を考慮して、投資家は実際の結果の予測として前向き陳述に過度に依存してはならない。会社は、新しい情報、未来の事件、その他の理由でも、更新、修正、または前向きな陳述を明らかにする義務を負わない。私たちの環境、社会、ガバナンス、および他の持続可能な開発計画および目標を参照して制定された任意の測定および業績基準は、仮定に基づいて制定されており、どのような計画、計画、予測、目標、約束、期待または見通しが達成できるか、または達成されることは保証されない

第1部

プロジェクト1.ビジネス

一般情報

金剛狼環球会社(以下、“金剛狼”と呼ぶ)はトップのデザイナー、営業業者と授権業者で、一連の良質なカジュアル靴と服装、高性能屋外と運動靴と服装、子供靴、工業仕事靴と服装、制服靴と靴を提供する。同社の製品は、米国、カナダ、イギリスおよびヨーロッパ大陸とアジア太平洋地域のある国·地域での自営業務を通じて世界約170カ国·地域で販売されている。他の地域(ラテンアメリカ、ヨーロッパ、アジア太平洋地域の一部、中東、アフリカ)では、同社は第三者流通業者、被許可者、合弁企業からなるネットワークに依存している。

今日、同社はたくさんの有名なブランドで靴類と服のデザインを仕入れて販売しています。靴、ブーツとサンダルを含みますベッツ®, 猫®, 査科®, ハーレー·デビッドソン®, 静かな子犬®, HYTEST®, メレル®, ソコーニ®スペリー®, 汗だくのベティ® そして金剛狼®それは.その会社はそれを許可した大股の礼儀® 世界的な許可協定の下のブランド。その会社はまだ市場にあるメレル® そして金剛狼®ブランドの服とアクセサリー、そしていくつかのブランドが非靴製品で使用することを許可します静かな子犬®服装、眼鏡、腕時計、靴下、ハンドバッグ、ぬいぐるみ金剛狼®眼鏡と手袋ソコーニ®服装とスペリー®服装です猫®キャタピラー社の登録商標ですハーレー·デビッドソン®H-Dアメリカ有限責任会社の登録商標です

同社の製品は全体的に現代スタイルを採用し、独自技術を採用し、最大の快適性と性能を提供することを目的としている。同社は、その主要な競争優勢はその有名なブランド名、特許独自設計、多様な製品供給と快適技術、広範な流通ルート及び多元化の製造と調達基礎にあると信じている。同社は良質な材料と熟練したプロセスを組み合わせ,会社が持つ第三者製造施設でその規格に基づいて履物を生産している。同社の製品は様々な価格で販売されており、レジャー、仕事、屋外とスニーカー、衣類の幅広い消費者に向けられている

2022年度には、企業のブランド組み合わせが以下の3つの報告可能な細分化市場に組織される。

•Active Group以下の部分からなるメレル®靴類と服装ソコーニ®靴類と服装汗だくのベティ®スポーツウェア、そして査科®靴類

•ワーキンググループは以下の部分からなる金剛狼®靴類と服装猫®靴類ベッツ®統一した靴ハーレー·デビッドソン®靴類とHYTEST®安全靴類

•Lifestyleグループ他にもスペリー®靴類ケッツ®靴類、そして静かな子犬®靴類と服装です。

子供用靴製品はソコーニ®, スペリー®, ケッツ®, メレル®, 静かな子犬®そして猫®適用されるブランドに含まれています。

同社はまた、“その他”と“会社”カテゴリを報告した。その他のカテゴリには、会社の皮革マーケティング業務、第三者手数料収入を含む調達業務、多ブランド直接消費者向け小売店、大股の礼儀®ライセンスのある商売です。会社種別には、2022年の優勝商標の売却収益と、会社員コストなどの未分配会社費用が含まれている新冠肺炎疫病に関連するコスト、無形資産と商誉減値、再編活動及び環境とその他の関連コスト

申告部門は設計、製造、調達、マーケティング、許可及び流通ブランドの靴類、服装及びアクセサリーに従事しなければならない。報告可能な部門の収入には、ブランド靴類、衣類およびアクセサリーを第三者顧客に販売する収入、第三者流通業者、被許可者および合弁企業からの収入、および同社の消費者向け直接業務の収入が含まれるT会社の報告可能部門は、社内報告と経営決定を行うための財務情報を評価する方法に基づいて決定される。

同社の報告可能な部門および関連ブランドは、以下でより詳細に説明される。

1.活動班

メレル®:メレル®屋外の簡単な力を共有することを信じています誰であろうとどこから来ても誰を愛していてもどのように移動しても一貫して革新的で行き届いた設計と厳しいテストを重視していますメレル®徒歩旅行靴類の世界トップとなっており、徒歩走やライフスタイルの面で急速に増加しているフォロワーを持っている。すべては、誰もが屋外活動のメリットを安全に楽しむことができる世界を築くという願いによって推進されているメレル®世界各地、Merrell.comで、主要な屋外やスポーツ用品小売店、会社が所有している店で見つけることができますメレル®店です。

ソコーニ®: ソコーニ®目標駆動の性能ランニングブランドで、その歴史は1898年に遡ることができるソコーニ®受賞した設計、革新、性能技術を通じて、エリートやレジャーランナーに向けている。このブランドはランナーの機能生物力学需要を満たすことに集中し、同時に彼らの感情スタイルの需要を満たす。Sauconyの革新には,バッファ技術システムPowerrun+,PWRFOAMのボトム,PWRTRAC大底,適応貼り合わせシステムFormFitがあるソコーニ®5種類の高性能靴製品を提供し、競争類、道路類、歩道類、列車類、歩行類、およびインスピレーションを提供するソコーニ®70年代から2000年代までの製品ですソコーニ®ランニングウェアや厳選されたライフスタイルウェアも全線で披露されています。通り抜けるソコニデパート®良いブランドプラットフォームや慈善財団のために奔走しソコーニ®消費者とのつながりを強化し、ブランドの位置づけを向上させる。このブランドの製品は主にトップの専門とスポーツ用品小売業者と会社を通じて所有していますソコーニ®小売店と電子商取引サイトです。

汗だくのベティ®: 汗だくのベティ®世界的な女性スポーツウェアやライフスタイルブランドであり、1998年以来、フィットネスや他の方法で女性に権力を与える使命を担ってきた。“お尻彫刻”タイツと革新的なデザインで知られている汗だくのベティ®性能とスタイルを技術、高性能生地、信頼性の高いソース材料と一体化させる。このブランドはSweatybetty.comを通じて、忠誠心、急速に成長するグローバルコミュニティにサービスを提供し、イギリス、ヨーロッパ、アジア各地の小売店、セルフォリッジ、ハロルド、ニーマン·マーカス、ノルドストロンを含む世界最高の贅沢品小売業者を含む。汗ベティ財団を通じて、より多くの女の子が好きなイベントに参加し、次の世代が獲得し、生涯活躍するのを助けることを目的としている。

査科®: 査科®30年以上の豊富な歴史を持ち、どんなタイプの冒険靴にも適した、川を探索しても、小道を探しても曲がる都市街を作り出しています。激流漂流の世界から始まった革新です査科®今はアウトドアやライフスタイルコミュニティの様々な業界のために靴をデザインしています。このブランドの使命は,人々が自分の道を見つけ,新しい人,新しい場所,新しい体験に触れる道を提供し,自分が誰であるか,未来の方向に自信を持たせることである。それがその理由です査科®全地形多機能性、唯一無二の360度密着度、比類のない耐久性と象徴的なLUVSEATインソールアーチ型支持の履物を作ります。Mychacosオーダーメイドサンダル計画は、彼らのおしゃれな個性を表現する機会を提供し、ReChaco計画は古いサンダルを修復することで、探索する場所への影響を減らすのを助ける査科®製品は主に専門靴小売業者を通じて査科®電子商取引サイト、そして他の大手オンラインと実体小売業者。

2.ワーキンググループ

金剛狼®: 135年以上の間金剛狼®自分の道を開いた人たちを支援するためです。どんな代価を払っても彼らが望む未来を建設する男と女性です金剛狼®三つの戦略分野で靴類、服装とアクセサリーを設計し、創造します:仕事、屋外とレジャー。最も有名なブランドはDuraShockと超音波快適技術です金剛狼®1000マイルで収集された良質なライフスタイルブーツは、アメリカでアーカイブモデルから手作りされています。金剛狼®製品はWolverine.comでオンラインで見つけることができ、オンライン小売、農場とチーム、専門店、屋外専門店、デパート、全国的なホームショップを含む様々な小売ルートで見つけることができます。

猫®靴類: 猫®靴類一世代また一世代の建設者、製造者、創造者が挑戦を衰えない偉大に変えることができるという信念によって駆動されている。当社はキャタピラーの世界独占靴類授権業者であり、20年以上にわたって猫®靴類ずっと期待していたキャタピラー®商標とそのブランドを信頼する数百万人の消費者たち猫®靴類作業現場の課題を満たす快適性と耐久性を提供するために、作業現場の課題を満たす快適性と耐久性を提供するために、最初に強固で耐久性のある作業靴の小シリーズを設計した。今日は、猫®靴類仕事靴やカジュアルシューズを含む幅広い靴類を提供し、男性、女性、子供用に使用し、全世界の流通ネットワークを介して販売している。猫®キャタピラーおよびそのそれぞれの標識、“キャタピラー企業黄”および本稿で使用する企業製品表示は、いずれもキャタピラーの登録商標である。

ベッツ®: ベッツ®靴類救急隊員、アメリカ軍人、いくつかの国の軍人に戦術と制服靴を提供するリーディングサプライヤーです。文職制服利用者には、警察、消防士、安全、緊急医療サービス員、その他軽工業職業に従事する人が含まれるベッツ®製品はスポーツ用品チェーン店、百貨店、制服専門小売業者、カタログ小売業者、オンライン小売業者を通じて流通する

ハーレー·デビッドソン® 靴類:ハーレー·ダビッドソン自動車会社との許可手配によると、同社は以下の靴類マーケティングと販売権を持っていますハーレー·デビッドソン®ブランド靴ですハーレー·デビッドソン®ブランド靴製品にはオートバイカジュアル、ファッション、仕事、洋靴は、男性、女性、子供に適しています

ハーレー·デビッドソン®靴類は独立したハーレー·デビッドソン®販売店や他の小売店ですハーレー·デビッドソン®H-Dアメリカ有限責任会社の登録商標です。

HYTEST® 安全靴類:♪the the theHYTEST®製品ラインは高品質の工作靴と靴から構成され、これらのブーツと靴は職場の危険を防止するための各種の特殊な安全機能を融合し、鋼頭、複合足指、ナノ足指、足指板保護、電気危険保護、静電散逸と導電性靴類を含むHYTEST®靴類は主に独立したネットワークで流通しています靴類の自動車®移動トラック小売サイトは、工業施設の労働者に会社の職業や作業靴ブランドを直接販売し、大型工業顧客との直接販売手配を行う。

3.Lifestyleグループ

スペリー®: スペリー®熱狂的な船乗り、発明家、勇敢な探検家ポール·スペリーによって1935年に設立された。このブランドはアメリカ風の歴史に完全に根ざし、生活の中で忘れられない経験のためにツールを作り続け、水上でも水中でも。世界初のボートシューズの発明から始めましたスペリー®ボートシューズとレインブーツの市場の第一人者で、カジュアルシューズやスニーカーに業務を広げています。このブランドは主にSperry.comとIn Companyを通じてスペリー®小売店、そして有力なハイエンドでより良いライフスタイル小売業者。

ケッツ®:100年以上の間ケッツ®消費者のために永遠で快適で使いやすい靴を作り、自分のやり方でこの世界に入ってもらい続けてきた。象徴的なものを作って以来ケッツ®1916年の“スニーカー”で優勝しケッツ®私たちが内外の快適さを感じた時、私たちは前に進み、世界に自分の印を残すことができると信じてきた。この信念は毎日私たちを励まして推進し続けているケッツ®すべての人を支援するために各製品を設計します彼らに必要な多機能性、快適性、スタイルを与えて、彼らが最も本当の自分の中で自信を持って生きるようにしますケッツ®Keds.comを通じて独自のマーケティングや製品ストーリーを推進し、世界有数の靴小売業者で履物を流通させることに集中しています。2023年2月4日から世界的に販売されていますケッツ®当社と買い手が2023年2月7日に締結した資産購入契約によると、会社はDesigner Brands,Inc.(“買い手”)と資産購入契約を締結した。

静かな子犬®:1958年発売され静かな子犬®退屈な茶色の靴カテゴリーは色と楽観的な歴史をもたらす。今日は、静かな子犬®存在する目的は消費者たちが明るい面で生活するように奨励することだ。同社は楽観主義には感染力があり、積極的に奨励することで、より良い世界を作るのに役立つと信じている静かな子犬®靴類は卸や特許ルートおよび電子商取引サイトで流通している.また、静かな子犬®ブランドは第三者に許可され、服装、手袋、眼鏡、靴下、腕時計とぬいぐるみの製造、マーケティングと流通に従事し、世界各地に販売されている静かな子犬®そのバセット猟犬アイコンにより、世界で最も有名で最も人気のあるブランドの一つである。

その他の業務

その報告可能な部門のほかに、同社は高性能皮革業務、調達業務、マルチブランド直接消費者向け業務およびそれを経営している大股の礼儀®ブランドです。

キングコング皮革事業部:金剛革事業部は豚皮革を販売し、主に製靴業に使われています。同社は豚皮革は牛革よりも優れた性能と他の利点を持っていると考えている。同社の防水と汚れ防止革は会社のいくつかの靴類シリーズで特色があり、外部靴ブランドにも販売されている。

購買部:調達部門は、製品開発、生産制御、品質保証、材料調達、コンプライアンスなどのサービスに関するコンサルティングサービスを提供することで、第三者手数料収入を稼ぐ。

マルチブランド直売消費者事業部:多ブランド直接消費者向け部門には、会社のブランドグループの靴類や衣類を販売する小売店が含まれていますオーと他のブランドです。

大股の礼儀® カードを持つ業務:歴史は1919年にさかのぼります大股の礼儀®子供靴業界のトップです。同社は2017年に許可のための長年の許可協定に署名した大股の礼儀®ブランドです

マーケティングをする

同社のマーケティング戦略は、特定ブランドの計画や関連する宣伝材料を策定し、会社のグローバルなブランドごとに一致した情報を提供することである。マーケティング活動や戦略はブランドによって異なり、通常は消費者を狙って、会社のブランドに対する認知度と親和性を高めることを目的としている。同社のマーケティングは通常、新製品と既存製品に関連する魅力的なブランド物語とブランド認知度、およびわが社の各ブランドにおける性能、快適さと品質特徴とスタイルを強調し、全世界のブランドの関連性と知名度を高めている。会社のブランドマーケティングは全ルート方式を採用しています

印刷およびブロードキャスト広告、検索エンジン最適化、SNS、イベントスポンサー、店内ショッピングポイント展示、販売促進材料、および販売および技術援助などの様々な交付手段が含まれる。

同社はブランド電子商取引サイトを経営しており、同社はこれらのサイトを消費者に有効なマーケティングツールだと考えている。同社は様々なグローバルソーシャルメディアプラットフォーム上で活発な存在を維持しており、会社のデジタルマーケティングは新しい消費者の中で需要を創造し、消費者をブランド内容や製品と結びつけることを求めている

社内マーケティングの努力に加え、各ブランドは、世界的に一致したブランド情報を伝達するために、第三者の被許可者や流通業者にアイデア指導、ブランドイメージ、その他の材料を提供している。当社はそのブランドが競争優勢を代表すると信じ、当社、その特許所有者及び流通業者は重大な市場投資を行い、その製品の市場地位を普及及び向上させ、ブランドの知名度を向上させる。

国内販売と流通

会社は様々な手段を用いて国内の各種流通ルートへの販売をサポートしている

•会社は専門の販売チームと顧客サービスチーム、第三者販売代表、調達ポイント材料を持って国内販売をサポートしています

•同社はコア在庫を持ち,百貨店,全国チェーン店,専門小売業者,カタログ小売業者,独立小売業者,制服店,自分の消費者向け直接業務にサービスを提供している。

•同社は大量直売計画を用いて小売顧客に出荷し、競争力のある価格で製品を提供し、主要な小売、目録、大口商人と政府顧客にサービスを提供する。

•同社は実体小売店や電子商取引サイトも経営している

国際運営と世界的な許可

同社の海外収入は、(I)カナダ、イギリス、および欧州大陸およびアジア太平洋地域のある国および地域における自社業務を通じてブランド靴類および衣類を販売する企業、(Ii)ある市場および企業からの第三者流通業者の収入、(Iii)第三者ライセンスネットワークからの収入、および(Iv)メキシコおよび中国マーケティング会社のブランド製品からの合弁企業の収入および収入からのものである。同社が国際的に持つ業務は、その製品を小売口座に直接販売することで戦略的優位性を得ることができると考えられる市場に位置している。ライセンスおよび流通手配は、関連する海外業務、従業員、在庫、または現地化マーケティング計画を維持するために資本約束を必要とすることなく、会社が他の市場で販売を実現することを可能にする。同社は、従来の被許可者や流通業者合意よりも、急速に増加する市場での合弁企業に、より意味のある所有権株式と最近のブランド影響力を提供していると考えている。

同社は引き続きその第三者フランチャイズ業者と流通業者の国際ネットワークを発展させ、そのブランド製品をマーケティングする。同社はその許可側が個々の外国市場に適した製品を設計することに協力するとともに、グローバルブランドの位置づけと一致している。ライセンス又は流通契約に基づいて、第三者被許可者及び流通業者は、会社及びライセンスされた第三者メーカーから商品を直接購入するか、又は自らブランド製品を製造し、会社基準に適合する。会社の製品及びマーケティング支援の下で、流通業者及び被許可者がそれぞれの地域で独立したマーケティング及び流通会社のブランド製品を担当する。

製造と調達

当社は当社のブランド名で購入した靴や衣類の大部分を直接コントロールしています。同社の所有者は残高を直接コントロールしている。同社が調達したほとんどの設備はアジア太平洋地域の多くの第三者メーカーから調達されている。同社はアジア太平洋地域に事務所を設置し、調達戦略を策定·促進している。同社はすでに各第三者メーカーのためにガイドラインを制定し、製品の品質、労働実践と財務実行可能性を監視する。会社は“パートナーと出所の雇用基準”を採用しており,この政策は会社の国内外のメーカー,被許可者,流通業者に道徳に適合した商業基準を使用し,すべての適用される健康·安全法律法規を遵守し,環境安全の使用を約束し,賃金,福祉,労働条件の面で従業員を公平に扱い,児童労働者や刑務所労働者を使用しないことを約束している。会社の第三者調達戦略は,(I)低い製造コストと最先端の製造施設から利益を得ることができる,(Ii)世界各地から高品質の原材料を調達する,(Iii)工場所有に必要な資本支出の増加を避けることができる。同社は、その全体的なグローバル製造戦略は、タイムリーな出荷、高品質製品、競争力のある定価に対する需要を適切にバランスさせるための柔軟性を提供していると考えている。

同社の主な原材料は良質の皮革で、厳選された国内外のサプライヤーから購入した。汎用靴面材料と特殊皮革の広範な使用は会社の単一サプライヤーへの依存を解消した。

同社は多元化された生豚皮の供給基礎を持っており、現在その金剛皮部門で使用されている大部分の生豚皮はすべて1つの国内源から購入したものであり、この源は50年来ずっと当社の信頼性と一貫性のあるサプライヤーである。同社は様々なソースから他のすべての原材料や部品を購入しており、これらのソースのいずれかが支配的なサプライヤーだとは考えていない。

商標、許可証、特許

同社は大量の登録商標と一般法商標を有し、そのブランド製品や技術を識別するために使用されている。同社が所有している商標には静かな子犬、金剛狼、ベイツ、ジャンプ、チャコ、HYTEST、Merrell、Sperry、Saucony、Stride Rite、汗ベティ®そして関連するマークやデザインマークです同社の金剛皮部門は次の商標で豚皮皮革を販売しているシルク!®そして天気が厳密な®それは.当社は靴の履行および販売権を持っていますCAT!®そしてハーレー·デビッドソン®それぞれの商標所有者との許可手配に基づいて行われる商標登録。♪the the theCAT!®最近ライセンスが更新され、ライセンス期限は2028年12月31日まで続くハーレー·デビッドソン®ライセンス期間は2023年12月31日まで続くだろう。この二つの許可証は違反によって早期に終了する可能性がある。

同社は,消費者は会社の商標によってその製品を識別し,その商標は価値のある資産であると考えている。同社の政策は,その主要商標を登録し,実行可能な場合にはその商標を積極的に守り,侵害や他の脅威から保護することである。同社はまた、多くの設計と実用新案特許、著作権、その他様々な独自の権利を持っている。当社は適用法に基づいて所有権を保護しています。

季節性

同社の売上高は今年度中に緩やかな変動を経験し、四半期収入に反映されている。同社は、現在の季節的販売モデルが今後数年間継続すると予想している。同社の運営資本水準にも若干の変動が見られ、通常、第1·第3会計四半期が終わりに近づいた時点で、会社が在庫を構築して輸送ラッシュを支援するにつれて、純運営資本需要が増加していることが反映されている。歴史的には、卸売ルートの売掛金の徴収や休日期間の消費者向け直接販売が増加しているため、経営活動が提供する現金は本年度下半期に高い。当社は内部運営キャッシュフロー及び必要に応じてその循環信用手配項目の下で借金することで運営資金需要を満たしており、詳細は項目7:“経営層の財務状況及び経営業績に対する討論及び分析”の“流動資金及び資本資源”の節である。同社の運営資金も流行病を含む他の事件の影響を受ける可能性がある。

競争

同社は高度競争と分散した環境で靴類やアパレルシリーズをマーケティングしている。同社は多くの国内外の靴類やアパレルデザイナーや営業者と競争しており、その中の一部の人は会社よりも規模が大きく、より多くの資源を持っている。製品の性能と品質は、技術改善、製品特性、競争力のある定価、コストを制御する能力とスタイル変化に適応する能力を含み、すべて同社サービスの靴類とアパレル市場競争の重要な要素である。靴類とアパレル業界は消費者の好みの変化の影響を受けるだろう。同社はブランドの知名度、製造と調達効率及びその製品のスタイル、快適さと価値を高めるための販売促進活動を通じて、その競争地位を維持するために努力している。同社の将来の販売は、その製品を競争力のある価格で販売し、消費者の選好変化を満たす能力の影響を受け続けるだろう。

信頼できる統計データの公表が不足しているため、同社は靴類とアパレル業界全体における競争的地位を肯定的に述べることができない。非スニーカーやアパレル市場は高度に分散しており、主導的な市場地位を占めている会社は一社もない。

環境問題

当社は、ある連邦、州、地方法規に規定されている、または環境に有害とみなされる可能性のある物質や廃棄物を使用して生成します。同社は時々国内外の連邦、州と地方機関と協力し、各種の影響を受ける地点の整理問題とその他の監督管理問題を解決した。当社の環境ガバナンス活動に関する財務資料は当社総合財務諸表付記17に掲載されている。

人的資本資源

従業員プロファイル: 同社は2022年12月31日現在、国内外の生産、オフィス、販売従業員約4300人を擁している。会社の核心的価値観の一つは“私たちの人は違う人”であり、会社は既存従業員の参加度や貢献を最大限に高め、必要に応じて組織外部から最も優秀な人材を誘致することに取り組んでいる

人材募集、維持、発展:会社の人材戦略はトップレベルの人材の誘致に集中し、そして各種の維持と発展努力及び世界レベルの企業の便利な施設を通じて、絶えずトップレベルの従業員を育成、誘致、投資と維持している。私たちは世界一流の人材を招聘するとともに、チームメンバーに成長と発展の機会を確保するために努力している。私たちは会社が納得できる機会と包容力のある物語を語る、魅力的な現代の求人マーケティングサイトを維持している。開発は初日から、社員が会社でキャリアを始めた瞬間から良いスタートを切ることを目的とした豊かな初日体験を提供しています。会社は最高の職場の一つになることに取り組んでいます。

会社は、チームメンバーの参加度と貢献度を最大限に高め、従業員のライフサイクル全体で、初日の調査、会社のキャリア開始90日後の調査、定期的な脈拍とチェックイン調査、離職調査など、多くの体験接点を通じてチームメンバーと連絡を保つことに取り組んでいる。新冠肺炎疫病の変化に伴い、これらの調査で得られた知見は特に価値があり、従業員の需要を理解し、そして解決方案を制定し、積極的な従業員の福祉を維持することに役立つ。同社の年間人材計画プロセスは貴重なデータを提供し、職業計画とリーダーシップを通じてトップレベルの人材を連続的に維持することに役立ち、これらのデータを利用して採用と発展を通じて後継格差を識別と緩和する

同社は定期的に福祉基準を制定し、最新かつ最も効果的な戦略と同期して、会社の従業員の地理的地域に対する全面的かつ競争力のある報酬と福祉方案を提供し、年間激励計画、長期激励計画と健康福祉、例えば会社本部が従業員に提供する現場、最先端のフィットネスセンター、児童保育と犬デイサービス施設を含む。

同社は、リーダーはそのキャリアの各段階で育成され、新しいマネージャーから役員までを育成すべきだと考えている。私たちはすべての人のリーダー向けのグローバルリーダーシップ開発計画を持っていて、私たちはトップの教育機関と協力しています。この計画は学生の業務指導力を高めることに重点を置いて、会社がトップチームを創立、維持し、激励するために必要な業務と人員の指導能力を発展させる。私たちの発展と転換に伴い、リーダーの持続的な発展は私たちの未来の成功に重要だ。従業員の職業発展を促進するために、同社は様々な仮想学習課程、教師指導課程、ビデオライブラリ、迅速な参考文書を提供し、従業員の高等教育目標の実現を支援するために授業料精算を提供している。

多様性公平性包括性:会社の多元化と包容性従業員チームに対する承諾は広範な文化、宗教、民族と国籍及び会社従業員チームの中で現在代表されている各種の専門と教育背景に現れている。会社は全面的で多様な労働力チームを育成すると信じているため、会社はこの目標を反映して支持する個人を探し続けている。我々はさらに多様性と包摂性を優先し,専門家パートナーを招聘して枠組みを構築し,現在と将来の包括的な環境を促進し,会社をより良い職場にすることを支援している。過去2年間、会社の主な発展の重点は包括的な多元化、公平、包摂的な学習計画を実施することであり、その中には包括的なチームの学習、包括的なリーダーシップ、包摂的な選択が含まれている。

健康と安全:会社員たちの健康と安全はその最高の優先順位の一つだ。同社はすべての従業員の健康と安全を強化するための安全規程を制定した。環境、健康、安全保障理事会は会社全体からの代表で構成され、健康と安全事務をリアルタイムで調整する。同社の従業員の健康と安全に対する重視も、全世界の新冠肺炎疫病に対応するための行動に現れている

•従業員の在宅勤務の柔軟性を高める

•病気の人が家にいることを奨励するための配慮政策を調整し

•清掃協定を増やす。

利用可能な情報

同社に関する資料は、同社の“商業行為規則”、“会社管理指導”、“取締役独立準則”、“会計及び財務道徳規則”、“監査委員会定款”、“報酬委員会定款”及び“管理委員会定款”を含み、すべて同社のウェブサイトで調べることができ、URLはWww.wolverineworld wide.com/Investors-

関係/会社管理それは.以上に列挙した書類の印刷本は無料で請求できますので、手紙会社、住所:ミシガン州ロックフォード、N.E.コトランド通り9341号、郵便番号:49351にお電話ください。

その会社はウェブサイトやウェブサイトを介してWwww.wolverineWorldwide.com/Investor-Relationshipこれらの材料を電子的に米国証券取引委員会に提出するか、またはこれらの材料を電子的に米国証券取引委員会に提出した後、会社は、会社の年間報告書、表格10-Kの四半期報告、および現在の表格8-K報告、およびこれらの報告の修正(および会社が米国証券取引委員会(以下、“米国証券取引委員会”と略す)に提出した他のいくつかの文書)を合理的に実行可能な範囲で無料で提供する。これらの資料はアメリカ証券取引委員会のサイトでもアクセスできますWwwv.sec.gov.

第1 A項。リスク要因

業務と運営リスク

会社が消費者におけるブランドの積極的なイメージを保つことができない場合や、変化する靴類や服装傾向や消費者選好を予測、理解、対応できなければ、会社の経営業績は不利な影響を受ける可能性がある。

時間の経過とともに,消費者の選好や特定のデザインやカテゴリの履物や衣服の人気度は通常変化する.同社の成功は、そのブランドの正面イメージを維持する能力と、変化する履物や服装の傾向及び消費者の選好能力を適時に予測、理解、対応する能力にある程度依存している。同社は消費者の選好の変化を監視し、適時かつ適切に対応し、ブランドの知名度を高め、その製品のスタイル、快適性と感知価値を強化することによって、その競争地位を維持と改善する努力は成功しないかもしれない。当社がブランドイメージを維持あるいは向上させることができない場合や、新たな競争、変化する消費者の好みや発展していく靴や服装の傾向にタイムリーかつ適切に対応できなければ、消費者はそのブランドイメージが時代遅れであると考え、そのブランドを流行しないデザインと結びつけることで、その製品に対する需要を減らすことができるかもしれない。このような失敗は、市場シェアの損失、売上高の低下、在庫過剰、商号の減価、毛金利の低下、会社の経営業績へのその他の悪影響を招く可能性がある。

深刻な生産能力制限、生産中断、在庫管理、品質問題、価格上昇、その他の海外調達に関連するリスクは会社の運営コストを増加させ、会社の業務と名声に不利な影響を与える可能性がある。

同社の現在の製品の大部分は外国の第三者メーカーから来ており、主にアジア太平洋地域にある。靴類やアパレル業界でよく見られる場合と同様に、同社はその第三者メーカーと長期契約をしていない。これらのメーカーと協力した場合、生産能力の減少、生産締め切りまでに生産、在庫管理を完了できなかった、適用品質基準に適合した製品を生産できなかった、あるいは労働力や他の製造コストが増加するなど、困難に直面する可能性がある。同社の将来の業績は、第三者メーカーとの関係を維持する能力にある程度依存している。

外国製造業は停止、輸送遅延と中断、政治不安定、外国為替レートの変動、経済条件の変化、徴収、国有化、関税の徴収、輸出入規制とその他の非関税障壁及び政府政策の変化を含む多くのリスクに直面している。様々な要因は、中国またはその製品由来国との貿易または政治関係の不利な発展、またはこれらの国の製造能力が靴類や衣類から他の業界に移行することを含む、企業の製品調達能力を深刻に妨害する可能性がある。大流行やその他の衛生危機のような他の不利な事態の発展は、深刻な生産·輸送遅延を招く可能性がある。これらの事件のいずれも、企業の業務、経営結果、および財務状況に悪影響を及ぼす可能性があり、特に企業が顧客ニーズを満たし、コスト効果のある方法で製品を生産する能力に悪影響を及ぼす可能性がある。

会社が適時、経済的に効率的に製品を輸入する能力も、運賃コスト、港と運航能力の変動、労使紛争または気候変動による悪天候など、港湾条件またはその他の影響を受けて輸送や倉庫サプライヤーの問題の影響を受ける可能性がある。これらの問題は過去に発生しており、将来的に製品の輸入を延期したり、顧客への干渉を回避するために代替港や倉庫サプライヤーを探すことを会社に要求したりする可能性がある。これらの代替案は、短時間では得られない可能性があり、またはコスト上昇を招く可能性があり、企業の業務や財務状況に悪影響を及ぼす可能性がある。

新冠肺炎の流行など、大流行とされている感染症が発生し、同社の業務に実質的な悪影響を与え続ける可能性がある。

同社の業務は、新冠肺炎が大流行するなど、感染症発生の悪影響を受ける可能性がある。新冠肺炎の流行は世界経済にマイナスの影響を与え、消費者支出とグローバルサプライチェーンを混乱させ、世界とアメリカの金融市場の変動性と混乱を著しく増加させた。新冠肺炎の流行後のこれらの状況は消費者の自由支配可能な支出を低下させ、これまで

会社の2020年の財務状況と経営業績への影響。これらの状況が再発しないことは保証されず、会社の将来の財務状況や経営結果に負の影響を与える。新冠肺炎の大流行または他の健康危機が会社の業務、運営および財務業績に与える影響の程度は、影響の持続時間と深刻さを含み、大流行または他の健康危機の持続時間と範囲および抑制措置の有効性など、多くの会社がコントロールできない要素に依存し、失業率、消費者が自由に支出および消費者を自由に支配できる支出および消費者自信レベルへの影響の持続時間と規模、および政府、企業および個人が大流行または他の健康危機に対して取る可能性のある行動を含む、世界および地域の経済および経済活動に対するマイナス影響を含む。会社の業務への潜在的影響は次のような要因の重大な悪影響を受ける可能性がある新冠肺炎の大流行あるいは他の衛生危機に関連するいくつかの要素は、含まれるが、これらに限定されない

•伝染病の爆発を制限する安全措置を取ったため、従業員、サプライヤーとその他の業務提供者は正常な業績レベルで任務を実行することができなかった。

•会社や会社の卸売顧客が経営する小売店の疫病を閉鎖する必要があります

•社会的疎遠措置、商店閉鎖、営業時間の減少、および/または消費者行動の変化による小売流量の低下。

•全体的なマクロ経済状況、可処分所得の減少と失業増加は消費者支出にマイナス影響を与える。

•消費者需要の低下により、卸売·流通業者の顧客注文がキャンセルされた。

•小売店の閉鎖、倒産または清算により、会社は主に顧客の業績や財務状況が低下している。

•私たちの製品に対する消費者の需要は経済状況の悪影響を受けるかもしれません。

•工場閉鎖、労働時間の減少、労働力や材料不足、旅行制限や公共交通の中断により、会社の配送センターとその第三者メーカーの運営が中断された。

•大流行が正常業務に与える影響の軽減に関する追加費用。

•サプライチェーン中断は、会社が貨物を送受信する能力およびサプライチェーンコストの増加に影響する。新冠肺炎疫病に関連するサプライチェーンの中断はすでに不利な影響を与え、会社が消費者の需要を満たす能力と財務業績に悪影響を与え続ける可能性がある。

•遠隔作業の従業員数が増加するため、ネットワークセキュリティリスクが増加する。

•当社製品に使用されている原材料の商品供給と価格変動、および関連するインフレ圧力。

新冠肺炎の流行やその他の健康危機も、当社が現在未知であるか、当社が現在その運営に重大なリスクとはならないと考えている方式で当社の運営や財務業績に影響を与えない可能性がある。

労働力の中断は会社の業務に悪影響を及ぼす可能性がある。

同社の業務は、タイムリーかつ費用対効果のある方法で製品を調達·流通する能力に依存する。会社製品を生産する独立工場、運航港、製革工場、輸送会社、小売店や配送センターで発生または影響を及ぼす労使紛争は、会社の業務に重大なリスクをもたらし、特にこれらの紛争が仕事の減速、停止、停止、ストライキまたはその他の中断を招く場合がある。このような中断は、在庫不足、顧客遅延またはキャンセル、意外な在庫蓄積を招く可能性があり、それによって会社の業務に悪影響を与え、会社の運営業績や財務状況に悪影響を与える可能性がある。

もし会社がその従業員のために合格者を募集できない場合、あるいはその従業員チームを維持し、発展させることができなければ、その経営業績は不利な影響を受ける可能性がある

会社の将来の成功はまた、その製品、電子商取引と指導チームにおける能力を含む、合格した人材を誘致と維持する能力にかかっている。会社の業界ではこのような人材の争奪は激しいです。もし会社がこれらの従業員を引き付けることができなければ、それはそのビジネス戦略の制定と実施に成功しないかもしれない。会社が合格者を雇用と維持する能力は、従業員を吸引と激励する能力、会社が合格者を雇用と維持する方面で直面している他の会社からの競争、および会社が従業員に遠隔勤務機会を提供する能力を含む多くの要素の影響を受ける可能性がある。もし会社が高いレベルの仕事に従事する能力のある従業員を募集し、維持することができなければ、その業務は、キャッシュフロー、運営結果、従業員満足度と名声を含み、不利な影響を受ける可能性がある。

卸売顧客が会社の製品を購入する数量が大幅に減少し、卸売顧客がより優遇された条項を求めたり、注文をキャンセルしたり、卸売顧客が適時に会社の製品のために支払うことができなかったりすることは、すべて会社の業務に悪影響を与える可能性がある。

同社の財務成功はその卸売顧客が引き続きその製品を購入することにかかっている。その会社は一般的にその卸売顧客と長期契約をしていない。当社の卸顧客への販売は一般的に注文通りに行われており、卸顧客はキャンセルと時間の再手配をする権利があります。2022年度には、小売顧客がより高い在庫レベルとサプライチェーンの中断を管理しようとしているため、会社はより高い卸売顧客取消率を経験している。卸売顧客の注文を速やかに満たすことができない場合、会社と卸顧客との関係を損なう可能性がある。また、当社のいずれかの主要卸顧客の業務が大幅に低下したり、自社の製品やブランドに引き続き取り組んでいない場合には、これらの卸顧客が自社への製品購入を減少または停止する可能性があり、当社の経営業績や財務状況に悪影響を及ぼす可能性がある。

同社は卸顧客にその製品を販売し、各卸売顧客の財務状況の評価に基づいてクレジットを発行している。卸顧客の財政難は、当社が当該卸顧客とのビジネスを停止したり、当該卸顧客との業務を減少させたりする可能性がある。当社はその卸売顧客からお金を受け取ることができない、あるいは信用問題である卸売顧客への販売を停止または減少させることは、当社の業務、経営業績、財務状況に悪影響を及ぼす可能性がある。

小売合併は卸売顧客の減少を招く可能性があり、卸売顧客は当社により安い価格、支払いまたはその他の条件を求め、当社の製品を販売する店舗数を減少させる。また、流通チャネルの変化、例えば電子商取引の持続的な増加や関連する競争圧力、および主要小売業者が自社ブランド製品を販売することは、会社の経営業績や財務状況に悪影響を及ぼす可能性がある。

同社の消費者向け直接業務は引き続き大量の投資と資源約束を必要とし、多くのリスクや不確定要素の影響を受けている。

同社の消費者向け直接業務には,その実体場所および電子商取引やモバイルチャネルが含まれており,設備やリース改善,情報システム,ネットワークセキュリティインフラ,在庫,人員の面で大量の固定投資が必要である。同社はまた小売空間に対して大量の経営賃貸約束をした。当社の直接消費者向け実体業務の固定コスト構造が高いため、売上高の低下や個別または複数の店舗閉鎖や業績不振により、大量の賃貸終了コスト、設備のログアウトと賃貸改善、従業員関連のコストが発生する可能性があります。その直接消費者向け業務の成功は、実体から電子商取引およびモバイルチャネルへの転換、ショッピングセンター流量の減少、および会社がその電子商取引およびモバイルチャネルを効率的に開発する能力を含む、企業が消費者支出パターンおよび小売ショッピング選好の変化を識別し、適応する能力にも依存する。同社はすでに建設技術とデジタル能力に大きな投資を続けている。全ルート小売の発展に伴い、同社の顧客はますます多種のルートで買い物をする可能性があり、これらのルートは協同して彼らの需要を満たすことができる。企業がこれらの要因にうまく対応できなかった場合、会社の直接消費者向け業務に悪影響を及ぼす可能性があり、会社が顧客のために全チャネル体験を開発·拡張する能力を制限し、会社の名声やブランドを損ない、会社の経営業績や財務状況に悪影響を及ぼす可能性がある。

会社の名声と競争地位は、その第三者メーカー、流通業者、被許可者、および適用法律および道徳基準を遵守する他の人に依存する。

当社では、独立契約メーカー、第三者流通業者、第三者ライセンシー及びそれと業務往来のある他の者が、作業条件及びその他の事項に関するすべての適用法律及び道徳基準を遵守することを確保することはできません。会社と業務往来がある側が適用される法律や道徳基準に違反していることが発見されれば、会社はマイナスの宣伝を受ける可能性があり、これは会社の名声を損ない、そのブランド価値にマイナスの影響を与え、会社を法的リスクに直面させる可能性がある。

また,同社は第三者許可者に依存して会社ブランドの価値保護を支援している。同社はその特許製品の設計、生産プロセス、品質、包装、商品、流通、広告、販売促進の承認権によって、そのブランドを保護しようとしている努力は成功しないかもしれない。同社はその特許ブランドの許可された人の使用を完全にコントロールできないからである。ライセンシーがあるブランドを乱用することはそのブランドの価値に悪影響を及ぼす可能性がある。

会社の電子商取引プラットフォームや他の情報技術システムの中断は、会社の業務に悪影響を及ぼす可能性がある。

同社の情報技術システムは、その電子商取引プラットフォームを含み、その業務運営に重要である。これらのシステムの将来の任意の重大な中断、許可されていないアクセス、データ完全性の破損、または損失、または障害は、製品の配送の遅延、および運用効率の低下を含む会社のビジネスに深刻な影響を与える可能性があります。さらに、新しいまたはアップグレードされたシステムを実装すること、または既存のシステムを維持または十分にサポートすることに関連するコスト、潜在的な問題、および中断は、会社の運営効率を妨害または低減する可能性がある。会社の情報技術システムの中断は、自然災害、事故、電力中断、電気通信障害、テロまたは戦争行為、サービス拒否攻撃、コンピュータウイルス、物理的または電子侵入、または同様のイベントまたは中断によって引き起こされる可能性がある。システム冗長性は無効または不十分である可能性があり、会社の災害復旧計画は発生可能なすべての状況に対応するのに十分ではない可能性がある。このような障害や中断は、会社のオンラインサービスへのアクセスを阻止し、商店取引を阻止する可能性がある。システム障害および中断はまた、製品の製造および輸送、取引処理、および財務報告を阻害する可能性がある。また、会社がその技術システムを改善、アップグレード、維持、拡張できなければ、不利な影響を受ける可能性がある。

同社が物流や流通システムに影響を与える問題に遭遇した場合、市場に製品を納入する能力が悪影響を受ける可能性がある。

同社は所有または独立して運営する流通施設で製品輸送、倉庫、発送を顧客に輸送している。会社の物流および配送システムは、コンピュータシステムのアップグレード、データ正確性、セキュリティまたはコンピュータウイルス、ソフトウェアおよびハードウェアの正確な動作、電力中断、または他のシステム故障に関連する一連のリスクの影響を受けるコンピュータ制御および自動化装置を含む。同社のほとんどの製品は比較的少ない場所から販売されています。これらの業務は,その配送センター付近の地震,洪水,火災や他の自然災害や会社が制御できない他の事件(例えば流行病)によって中断される可能性がある.当社の業務中断保険は、顧客の長期流失やブランドイメージの侵食など、その流通施設に影響を与える重大な中断による悪影響から当社を保護するには不十分である可能性があります。また、会社の流通能力は、製品往復会社の流通施設の輸送を含む第三者サービスのタイムリーな履行に依存する。もし会社がその流通システムに影響を与える問題に遭遇すれば、その経営結果や顧客の期待に応え、在庫を管理し、販売を完了し、運営効率を実現する能力が悪影響を受ける可能性がある。

同社は事業の買収や処分など、その成長戦略に関連するリスクに直面している。

同社は一部戦略買収により買収を含む製品と市場を拡大した汗だくのベティ®2021年度第3四半期、同社は、適切な買収候補を識別し、成功させる能力に依存して、これを継続する可能性がある。買収は、以前経験のない新しい市場に参入する可能性のある固有のリスク、重要な顧客または買収された業務のキーパーソンを失う可能性がある、買収の予想された利益をタイムリーにまたは全く得ていない、地理的位置の遠い業務を管理すること、および経営陣の注意を会社の業務の他の側面から移す可能性があることを含む多くのリスクに関連する。買収はまた、会社が債務を発生させたり、その株式証券の希釈発行、営業権の償却、その他の無形資産に関連する巨額の償却費用を招く可能性がある。同社は将来の買収に優遇的な条件で融資を得ることができず、どのような買収もコストを高くすることができない可能性がある。どのような資金調達にも会社の運営を制限する条項が含まれている可能性がある。当社はいかなる買収された業務の運営をその運営に統合することに成功せず、いかなる買収の期待収益も実現できない可能性がある。また、会社は様々な理由で潜在的な買収を達成できない可能性があるが、回収できない買収により大きなコストが生じる。新たに買収された事業の統合に成功しなかった場合や、将来的に戦略買収の期待利益を実現できなかったり、重大なコストが発生した後に潜在的買収を完了したりした場合、会社の業務、運営業績、財務状況に悪影響を及ぼす可能性がある。

当社は時々、1つまたは複数の事業を売却することを求めたり、1つまたは複数のブランドを売却または許可したりすることができる。 会社戦略の一部として、最大の成長機会を提供する事業の一部に投資することを確保し、会社は現在その金剛皮部門の売却を求めており、会社は2023年2月7日に売却を完了したケッツ!®公事です。 このような取引には挑戦と危険が含まれるかもしれない。将来資産剥離が発生する保証はありません、あるいは確かに取引が発生した場合も保証できません潜在力取引が創造する価値。戦略代替案の探索或いは業務売却の過程は不確定性をもたらす可能性があり、そして私たちが肝心な従業員を誘致、維持と激励する能力に負の影響を与える可能性がある。また、会社は資産剥離と管理閉鎖後の手配を完了するためにコストと管理資源を費やしている。資産剥離を完了するいかなる失敗や遅延も、会社の財務業績やその戦略を実行する能力に悪影響を及ぼす可能性がある。

会社の国際業務は法律、規制、政治、経済リスクの影響を受ける可能性がある。

同社が新たかつ既存の国際市場で業務を展開する能力は、法律、法規、政治、経済リスクの影響を受けている。これらの措置には

•貿易と労働制限を含む外国の法律法規を遵守する負担

•米国企業が業務を獲得または保留する目的で外国人官僚への不当な金の支払いを禁止する米国“反海外腐敗法”(FCPA)を含む、米国や他の国の海外業務に関する法律を遵守する

•規制要求の意外な変化;

•中国を含むいくつかの国際市場には新しい関税や他の障壁が現れている。

同社はまた、その国際業務に関する一般的な政治的·経済的リスクに直面している

•政治的不安定戦争テロ

•企業文化の違い

•従業員やビジネスパートナーとの異なる法律を管理します

•外交·貿易関係の変化は、中国との関係を含む

•特定の国や市場の普遍的な経済変動。

当社は将来的に米国や外国が当社製品の輸出入に割当量、関税、税収またはその他の類似制限を実施するかどうか、あるいはこれらの行動のいずれかが当社の業務、財務状況、または経営結果にどのような影響を与えるかを予測することはできません。規制、地政学、社会または経済政策およびその他の要因の変化は、会社の将来の業務に悪影響を及ぼす可能性があり、または企業に特定の市場からの撤退を要求したり、会社の現在の業務慣行を大幅に修正したりする可能性がある。

外貨為替レートの変動は会社の業務に悪影響を及ぼす可能性がある。

外貨為替レートの変動は会社の収入と収益力に影響を与える。外貨為替レートの変化は、会社の任意の特定の時期の財務業績に積極的または消極的な影響を与える可能性があり、異なる時期の経営業績を比較することが困難になる可能性がある。外貨レート変動は、生産や原材料コストを増加させ、これらのコストを融資しにくくし、当社、その流通業者、ライセンサー側の価格を向上させたため、当社製品を製造する第三者にも悪影響を及ぼす可能性がある。同社のヘッジ戦略は同社の外貨為替リスクの緩和に成功しない可能性がある。外貨レート変動に関するリスクのより詳細な検討については,項目7 A:“市場リスクの定量的·定性的開示について”を参照されたい

また、会社の海外子会社がドルで製品を購入すると、これらの製品のコストは適用される外貨為替レートによって異なり、顧客から受け取る価格に影響を与える。同社の外国流通業者もドルで製品を購入し、現地通貨で販売しており、これは外国人消費者への価格に影響を与え、さらに会社にドルで支払われる特許使用料金額に影響を与える。ドルが外貨に対して強い場合、会社の外貨建ての収入と利益はドルに両替する際に減少し、会社の利益率は製品コスト増加のマイナス影響を受ける可能性がある。会社は値上げとさらなるコスト低減行動で外貨為替レート変動のマイナス影響を軽減することを求める可能性があるが、会社は影響を完全に相殺できない可能性がある。同社の成功は、他の通貨価値に対するドルの変化が会社の業務や経営結果に悪影響を及ぼす可能性があるため、これらの異なる外貨影響を管理する能力にある程度依存する。

当社の四半期売上高や収益は変動する可能性があり、当社や証券アナリストは当社の財務業績を正確に見積もることができない可能性があり、当社の株価の変動や下落を招く可能性があります。株主に提供されるリターンの減少は、最終的には私たちの業務、経営結果、財務状況に悪影響を及ぼす可能性があります。

同社の四半期売上高と収益は多くの要素によって変化する可能性があり、その多くの要素は同社がコントロールできるものではない

•卸売業務では、履物の販売は大顧客の注文に依存し、大顧客は配達スケジュールを変更し、彼らが注文した製品の組み合わせを変更したり、罰を受けることなく注文をキャンセルしたりする可能性がある。

•当社は、今年度の国内·国際経営業績の予測に基づいて推定される年間税率の変化に基づいて、四半期ごとに必要な審査·改訂を行います

•同社の収益は一部の会社がコントロールできない要素にも敏感であり、ある製造と輸送コスト、製品販売組み合わせの変化、地理販売傾向、天気条件、顧客需要、消費者感情と為替レートの変動を含む。

これらの特定や他の一般的な要因により、会社の経営業績は四半期によって異なり、どの特定の四半期の業績も通年の業績を代表できない可能性がある。また、様々な証券アナリストは会社の財務結果を追跡して報告書を発表する。これらの報告書には、会社の歴史的財務業績に関する情報と、アナリストの将来の業績の見積もりが含まれている。アナリストの見積もりは彼ら自身の意見に基づいており、往々にして会社の見積もりや予想とは異なる。売上高や収益が投資家や証券アナリストの予想水準を下回れば、会社普通株の取引価格の低下を招く可能性がある。

私たちの株式取引価格の低下は私たちの株を持っている株主から得られる見返りに悪影響を及ぼすかもしれません。これらの悪影響、その他の要因は、個人参加、広報活動、株主提案、委託書による競争を含む会社の戦略的方向やガバナンスに関与する株主の行動を招く可能性がある。これらの行動への対応はコストが高く時間がかかる可能性があり、私たちの取締役会や上級管理職の注意を分散させ、私たちの運営を管理し、私たちの業務戦略を実施することができない可能性があります

全体的な経済状況の変化や他の消費者支出に影響を与える要因は、会社の販売、コスト、経営業績または財務状況に悪影響を及ぼす可能性がある。

同社の経営業績は消費者の可処分所得と消費モデルに影響を与える要素に依存する。これらの要因には、会社またはその第三者流通業者および許可された人が経営する各市場および地域の一般的な経済状況、雇用率、ビジネス状況、金利および税収政策が含まれる。世界、地域、あるいは現地の経済状況の不確実性、およびこれらの状況が彼らに与える可能性のある影響により、顧客は自社製品の購入を延期またはキャンセルする可能性がある。可処分所得および消費者支出は、インフレ、衰退の経済周期、消費者または企業借款の高金利、信用供給制限、高失業率または消費者債務レベルの高い、高税率、消費者自信の低下、または他の要因によって低下する可能性がある。可処分所得や消費者支出の低下は会社製品の需要に悪影響を与え、さらに需要や会社の経営業績に悪影響を及ぼす可能性がある

同社は競争の激しい業界と市場で事業を展開している。

同社は大量の履物やアパレル問屋,小売業者,消費者向け直接靴類やアパレル会社と競合している。会社と比較して、会社の多くの競争相手は、より多くのリソースおよびより大きな顧客および消費者基盤を有し、彼らの製品をより低い価格で販売することを選択したり、またはより多くの財務、技術またはマーケティングリソース、特に衣類および消費者向けのビジネスにおいて競争相手をより多く所有することができる。同社の競争相手は、より知名度の高いブランドを所有または許可する可能性がある;より効果的なマーケティング活動を実施すること、より急進的な価格設定政策を採用すること、潜在的な従業員、流通パートナー、および製造業者により魅力的なオファーを提供すること、または消費者選好の変化により迅速に反応すること。同社は引き続き競争力のある価格でその製品を販売し、消費者の選好の変化を迅速に満たす能力が将来の販売に影響を及ぼすだろう。会社が競争圧力に効果的に対応できなければ、その経営業績や財務状況は悪影響を受ける可能性がある。

場違いや極端な天気条件は会社の経営業績に悪影響を及ぼす可能性があります。

同社は、夏のサンダルや底靴、冬のブーツなど、特定の季節に適した靴類や服装をマーケティング·販売している。特定の季節の気象条件が、異常に寒い雨の多い夏や異常に暖かく乾燥した冬のような季節の典型的な気象条件と大きく異なる場合、消費者は季節に適した製品の需要に悪影響を受ける可能性がある。季節製品に対する需要低下は在庫過剰を招く可能性があり、これらの製品を大幅な割引価格で販売させることは、会社の経営業績に悪影響を及ぼす。逆に、気象条件が季節初期に季節製品を販売することを会社が許可すれば、同じ季節の遅い時期の顧客の需要を満たすために必要な在庫レベルを減少させる可能性がある。したがって,同社の経営結果は,将来の天気状況と天候状況変化に対する反応能力に依存する。

極端な天気条件も会社の業務、経営結果、財務状況に悪影響を及ぼす。極端な天気イベントが会社または第三者メンテナンスの配送センターを閉鎖または中断させた場合、会社はより高いコストを発生させ、製品を会社の小売店、卸売顧客、または電子商取引消費者にタイムリーに流通させるために、より長い納期を経験する可能性がある。また、極端な天候条件は消費者流量の減少を招く可能性があり、ショッピング流量の減少は会社の運営業績や財務状況に悪影響を及ぼす可能性がある。

会社の流通業者、サプライヤー、小売業者に影響を与える全体的な経済状況および/または信用市場の変化は、会社の経営業績および財務状況に悪影響を及ぼす可能性がある。

全体的な経済状況および/または信用市場の変化は、会社の将来の経営業績や財務状況に悪影響を及ぼす可能性がある。世界経済情勢の負の傾向は、会社の第三者流通業者、サプライヤー、小売業者がその義務を履行し、これらの第三者の従来の価格、条項またはレベルで会社に必要な材料やサービスを提供する能力に悪影響を及ぼす可能性があり、これは、会社が消費者の需要を満たす能力に悪影響を与え、ひいては会社の経営業績や財務状況に影響を与える可能性がある。

また、会社の第三者ディーラー、サプライヤー、小売業者が優遇された条件で融資を受けることができない場合、または融資をまったく受けることができない場合、企業製品の注文を延期またはキャンセルするか、または会社への義務をタイムリーに履行できない可能性があり、いずれの場合も、会社の販売、キャッシュフロー、経営業績に悪影響を及ぼす可能性がある。

世界の政治と経済の不確実性は会社の業務に悪影響を及ぼす可能性がある。

同社の製品は約170カ国·地域で販売されており、会社の製品の大部分は海外から調達されている。テロ行為や地域と国際衝突に対する懸念、例えば新冠肺炎疫病などの公衆衛生脅威に対する懸念は、すでに将来的に重大なグローバル経済と政治的不確実性をもたらす可能性があり、これらの不確実性は消費者需要、国際市場の米国ブランドに対する受け入れ程度、製品の海外調達、運航と輸送、製品の輸出入、製品の海外市場での販売に悪影響を与える可能性があり、これらの不確定性はすべて会社の調達、製造、流通、販売製品の能力に悪影響を及ぼす可能性がある。

また、不況は、実際的であっても予想されていても、経済成長率のさらなる低下や会社運営所市場の他の不確実な経済見通しが会社に悪影響を及ぼす可能性がある。同社は、世界的にも、会社が経営している市場でも、その業界内でも、その後の経済回復の時間、強度、持続時間を予測することはできない

同社はまた、発展途上国や経済が不安定な地域で業務を展開するリスクに直面している。これらのリスクには、社会的、政治的、経済的不安定、地方政府当局が会社、その流通業者、またはそのライセンシーの資産および業務を国有化すること、請求書の支払い速度が遅いこと、および会社が外貨を送金すること、または第三者流通業者およびライセンシーが不足していることを受け入れる能力が制限されている。また、これらの分野の商法は良好な発展や一致した管理が得られていない可能性があり、新たな不利な法律はさかのぼって適用される可能性がある。これらのリスクのいずれも、これらの分野における会社の将来性や経営結果に悪影響を及ぼす可能性がある。

金融リスク

会社の経営業績は在庫レベルを効率的に管理することにかかっています。

同社は在庫を有効に管理し、需要を正確に予測する能力がその運営における重要な要素である。在庫不足は、会社が需要を満たす能力を阻害し、顧客への出荷時間に悪影響を与え、小売顧客との業務関係に悪影響を与え、ブランド忠誠度を低下させ、売上を減少させる可能性がある

逆に、会社が在庫を清算するために価格を下げると、在庫過剰で毛金利が低下する可能性があります。さらに、時間の経過とともに、消費者選好の変化は在庫が時代遅れになる可能性がある。在庫を効率的に管理できなければ、会社の業務、経営結果、財務状況が悪影響を受ける可能性がある。

関税、割当量、関税、その他の貿易制限の増加または変化は、会社の販売と利益に悪影響を及ぼす可能性がある。

同社のすべての海外で生産され、米国、カナダ、EU、その他の国に輸入された製品は税関当局が徴収した関税を納めなければならない。同社が提出した税関情報は通常、税関当局の審査を受けており、どのような審査も追加の関税または処罰の評価につながる可能性がある。米国または外国の関税、割当、関税、反ダンピング税、保障措置、貨物制限、最恵国貿易地位の喪失、またはその他の貿易制限は、米国と他の国との貿易関係の変化による制限を含み、将来的に同社製品の輸入に徴収される可能性がある。会社が運営する国/地域および第三者流通業者やライセンス側が運営する国/地域でこのようなコストまたは制限を実施することは、会社製品のコストを一般的に増加させ、会社の販売や収益力に悪影響を及ぼす可能性がある。

原材料、労働力、サービスコストの増加は悪影響を及ぼす可能性があります影響当社の経営実績です。

同社がその製品の価格に競争力を有する能力は、綿、皮革、ゴム、石油、牛、豚の皮および他の原材料の価格、ならびに設備、労働力、輸送および輸送、保険および医療の価格など、その製品を製造および輸送するための商品の価格に依存する。商品、設備、サービス、材料のコストは、獲得性および予測が困難な一般的な経済および市場条件によって変化する可能性がある。皮革獲得性疾患など様々な場合、会社が販売している履物のコストに影響を与える。生産に使用される商品、設備、サービス、材料のコスト増加は、会社の経営業績や財務状況に悪影響を及ぼす可能性がある

短期契約によると、同社は単一国内源からその皮革業務で使用されている豚皮の大部分を購入している。このソースが当社に生豚皮を供給し続けることができない場合や、あまり優遇されない条件で当社に生豚皮を供給することができなければ、当社の皮革業務用の原材料コストが増加し、当社の経営業績や財務状況に悪影響を与える可能性があります。

会社の有効税率の引き上げや国内又は海外税務機関の負の決定は、会社の経営業績や財務状況に悪影響を及ぼす可能性がある。

同社の収益の大部分はカナダ、ヨーロッパ、アジア太平洋地域の子会社から来ており、所得税を納めない司法管轄区からわずかに発生している。そのため、会社の所得税支出は従来、米国の法定所得税税率で計算された税額と異なり、プロジェクトが連続していないこと、また会社が海外業務に永久再投資しようとしている非現金未分配収益のために米国税を提起していないことが原因である。会社の将来の有効税率は、会社が収入を生じるが、管轄区域の税率の変化、会社が業務を行う司法管轄区の税収規則や法規の変化や解釈の変化、または法定税率の低い国の収益額の減少を含む多くの要因の悪影響を受ける可能性がある。同社の実際の税率引き上げはその経営業績や財務状況に悪影響を及ぼす可能性がある。

また、同社の所得税申告は米国国税局や他の国内外の税務機関の審査を受けなければならない。当社は、これらの審査結果の可能性を定期的に評価し、その所得税支出の十分性を決定し、これらの審査に生じる可能性のある潜在的な調整のための準備金を確立する。これらの審査のいずれの最終決定も、会社の経営結果や財務状況に悪影響を及ぼす可能性がある。

営業権または他の無形資産の減価は、会社の経営業績に悪影響を及ぼす可能性がある。

営業権の帳簿価値とは、買収された企業が買収日までに確認可能な資産と負債の公正価値を超えることである。その他無形資産の帳簿価値とは、買収日までの商号及び他の買収された無形資産の公正価値をいう。会社のキャッシュフローに無期限に貢献する営業権や他の無形資産の買収は償却されない見通しだが、会社は少なくとも毎年減価評価を行わなければならない。割引キャッシュフローと市場法に基づいて分析し、1つ以上の当該等資産の帳簿価値が回収できない場合、当該等資産の帳簿価値は、帳簿額面と推定公正価値との間の推定差額によって減値される。減価費用は会社の経営業績に悪影響を及ぼす可能性があります。例えば汗だくのベティ®2022年度の商号と営業権およびスペリー®2022年度および2020年度の商標。

現在の会社の負債水準は、業務の柔軟性を低下させ、貸借コストを増加させ、会社に悪影響を及ぼす可能性がある。

同社の現在の負債水準は、その業務の柔軟性を低下させ、その借金コストを増加させ、会社に悪影響を与える可能性がある。優先担保信用協定(“信用協定”)および優先手形によると、当社は未償還債務を抱えている。信用協定及び管理優先手形の契約には、当社がその長期的な最適利益に適合する可能性のある行為に従事することを制限する可能性のある制限を含む、当社に経営及び財務制限を加える慣用的制限性チェーノが掲載されている。この等の契約は、当社及びそのいくつかの付属会社が債務を発生又は保証すること、留置権を発生させること、配当金又は株を買い戻すこと、連属会社との取引、資産売却、買収又は合併を完了すること、何らかの他の債務を前払いすること、又は投資を行うことを制限する。また、信用協定における制限的なチノは、会社に特定の財務比率を維持し、他の財務状況テストを満たすことを要求する。

これらの制限条約は、会社が将来の運営または資本需要に資金を提供するか、または他の商業活動に従事する能力を制限する可能性がある。会社がいかなる財務契約を遵守する能力もコントロールできない事件の重大な影響を受ける可能性があり、会社はこのような要求を満たすことができない可能性がある。もし会社がこれらの条約を遵守できなかった場合、それはこれらの条約の免除や改正を求め、代替または追加の資金源を求める必要があるかもしれない

その支出を減らす。当社では、このような免除、修正、代替、または追加融資を特典条項や根本的に受けることができない可能性があります。

法律と規制リスク

もし同社が知的財産権の構築と保護に成功しなければ、そのブランド価値は不利な影響を受ける可能性がある。

会社が競争力を維持する能力は、米国および国際的に会社のすべての業務のために商標、特許、および他の知的財産権を獲得し、保護する持続的な能力に依存する。同社は、商業秘密、特許、商標、著作権および他の法律、ライセンス契約および他の契約条項および技術措置に依存して知的財産権を保護しているが、一部の国の法律は米国の法律のように知的財産権を保護していない。

会社が自分の知的財産権を保護できない場合、あるいは裁判所が他人の知的財産権を侵害していることを発見した場合、会社の業務は深刻な損害を受ける可能性がある。会社が原告または被告として参加するいかなる知的財産権訴訟や脅威訴訟にも、会社に多大な時間とお金がかかり、経営陣の会社業務運営への関心を分散させる可能性がある。もし同社がいかなる知的財産権クレームに勝つことができない場合、同社はその製造技術、製品、または商号を変更しなければならない可能性があり、いずれも収益性を低下させる可能性がある

また、同社のいくつかのブランド靴類業務は、第三者商標所有者とのライセンス契約に基づいて運営されている。このような合意は約束違反によって早期に終了することができる。これらの協定もその条項に従って満期になり、協定の満了に伴い、当社は関連製品の販売停止を余儀なくされる可能性があります。ライセンス側がこれらのライセンス契約のいずれかを終了または早期に終了することは、会社の業務、経営結果、および財務状況に悪影響を及ぼす可能性がある。

雇用法律法規の変化やその他の関連変化は会社の雇用や年金コストの上昇を招く可能性がある。

会社運営所の国や地域の雇用法令の変化やその他の要因が会社全体の雇用コストを増加させる可能性がある。同社の雇用コストには、米国に本部を置く固定収益年金計画を含む医療や退職福祉に関するコストが含まれている。福祉の年間コストはいくつかの要因によって大きく異なる可能性があり,これらの要因には,年金計画資産の仮定や実際の収益率の変化,固定福祉計画に関連する年間サービス費用の割引率や死亡率を決定するための仮定の変化,年金供出義務を履行する方法や時間の変化,保健費のインフレ率がある。会社全体の雇用や年金コストの増加は、会社の業務、経営結果、財務状況に悪影響を及ぼす可能性がある。

企業の環境、社会およびガバナンス(“ESG”)の実践に対する顧客、規制機関、投資家、および他の利害関係者の実践のますます厳しい審査および変化の期待は、会社に追加のコストをもたらすか、または新しいまたは追加のリスクに直面させる可能性がある。

世界的に、会社は、顧客、規制機関、投資家、従業員、およびそのESG実践および開示に関連する他の利害関係者からますます多く、頻繁に変化する審査に直面している。投資家は団体、投資基金と影響力のある投資家もこれらのやり方にますます注目しており、特に環境、健康と安全、取締役会と労働力の多様性、労働条件、人権及びネットワーク安全とデータプライバシーに関連している。第三者はまた、いくつかのESG指標に基づいて会社を独自の格付けまたは分析を行う。ESG関連コンプライアンスコストの増加は会社を招く可能性があります 全体的な運営コスト。規制要件または投資家または他の利害関係者の期待および基準に適応または遵守できないことは、会社の名声、特定のパートナーと業務を展開する能力、および株価に負の影響を与える可能性がある。新しい政府法規はまた、新しいまたはより厳しいESG監視形態をもたらし、強制的かつ自発的な報告、職務調査、開示を拡大する可能性がある。同社のESG計画および目標は、まだ発展中の進展を測定する基準、継続発展の内部制御およびプロセス、および将来変化する可能性があるという仮定に基づいている可能性がある。我々がESG計画や目標を報告する際には,これらの事項に関連する名声や運営リスク,コンプライアンスコストの影響を受ける可能性がある.増加した法規を遵守することは会社のコストを増加させ、運営結果に悪影響を及ぼす可能性がある。会社がこれらの利害関係者の期待を満たすことができないか、または達成できないか、または達成できないと考えられること、および不利な事件は、会社の株価、経営業績または名声にマイナス影響を与え、資本コストを増加させる可能性がある。

会社およびそのサプライヤーの会社の顧客、従業員、その他の第三者の個人情報および支払カードデータを含むデータベースが破られる可能性があり、これは会社を不利な宣伝、訴訟、罰金、費用に直面させる可能性がある。同社が銀行や支払カード業界基準を遵守できなければ、その運営に悪影響を受ける可能性がある。

会社の顧客、パートナー、そして会社のデータを保護することは会社に必須的だ。同社は、そのネットワーク、データベース、システムとプロセス、サプライヤーなどの第三者のネットワーク、データベース、システム、プロセスに依存して、その独自の情報と、その顧客、従業員、サプライヤーに関する情報を保護しています。会社の顧客やパートナーは、彼らの敏感な個人情報を十分に保護し、保護することに期待を寄せている。同社の運営はますます集中し,自動化された情報技術の流れに依存してきている。また,会社の業務運営の一部は電子的に行われており,データ損失や誤用,システム故障や運営中断を招く可能性のある攻撃やブロックリスクが増加している.許可されていない当事者がこれらのネットワークまたはデータベースにアクセスする場合、彼らは、会社の個人および敏感な第三者または従業員情報を盗み、発行、削除、または修正する可能性がある。第三者の不適切な活動、暗号化技術の利用、新しいデータハッカーツールおよび発見、ならびに他のイベントまたは発展は、会社のネットワーク、支払いカード端末、または他の支払いシステムの将来の安全または破壊をもたらす可能性がある。特に、犯罪者が敏感なデータに不正にアクセスするための技術はしばしば変化し、ターゲットに対する攻撃前に識別されないことが多いため、当社ではこれらの技術を予見したり、十分な予防措置を実施したりすることができない可能性がある。会社の顧客の敏感な情報或いは会社或いはそのサプライヤーに属するデータの安全を維持できないいかなるいかなることも会社を競争劣勢にさせ、顧客の会社に対する自信の悪化を招き、そしてそれを訴訟、責任、罰金と処罰に直面させる可能性がある, その財務状況と経営業績に悪影響を及ぼす可能性がある。当社の保険カバー範囲はすべての損失を補うのに十分ではない可能性があり、当社の名声に対する損害を補うこともできません。さらに、従業員は、個人または機密情報を不正に発行することをもたらすために、意図的または意図的にデータまたはセキュリティホールを引き起こす可能性がある。この場合、会社は、その顧客、他の当事者、または従業員に責任を負うか、またはプライバシー法違反またはそのような情報を十分に保護できないか、または違反行為に応答することによって、規制または他の行動の影響を受ける可能性がある。これは、費用の高い調査および訴訟、民事または刑事罰、運営変化および負の宣伝を招く可能性があり、会社の名声およびその運営結果および財務状況に悪影響を及ぼす可能性がある。また、会社が銀行やPCIセキュリティ基準を遵守できない場合には、罰金、制限、追放カード受け入れ計画を受ける可能性があり、会社の消費者向け業務に悪影響を及ぼす可能性がある。

会社の運営は環境や職場の安全法律法規に制約されており,これらの要求に関連するコストやクレームは会社の業務に悪影響を及ぼす可能性がある。

当社の運営は,空気,土壌や水中への汚染物質の排出管理,固体や危険材料や廃棄物の管理·処分,従業員の職場での危険への曝露,危険物質の放出による汚染の調査·救済など,環境保全に関する様々な連邦,州,地方法律法規によって制約されている。法律の要求を守らず、その他を除いて、必要な許可証の取り消し、行政法執行行動、罰金、民事と刑事責任を招く可能性がある。様々な第三者が訴訟を起こし、将来的に同社を提訴する可能性があり、同社が規定を遵守していないことによる健康関連の損害やその他の損害を告発する可能性がある。当社が現在または以前に所有または経営している物件で危険物質または他の環境状況から放出される調査、救済、または他の費用が発生する可能性があり、そのような環境状況が当社または第三者(例えば、以前の所有者またはテナント)によって引き起こされる可能性がある。同社はすでに,ある地点の土壌·地下水汚染問題を解決する費用を負担し続けている。これらの問題の解決コストが高くなったり、新たな問題が発生したりすると、企業の費用を増加させ、負の宣伝を生じたり、他の方法で会社に悪影響を与えたりする可能性がある。

既存および将来の同社に対する訴訟に関連する中断、費用、および潜在的責任は、その名声、財務状態、または経営結果に悪影響を及ぼす可能性がある。

その業務に関する訴訟や規制行動では、当社は時々被告とされる可能性がある。例えば、同社に対する規制訴訟、懲罰的集団訴訟、および個人訴訟は、他のクレームに加えて、財産損害、救済、および人間の健康への影響を含む、その廃棄物の処理、貯蔵、処理、輸送および/または処置を含む同社の運営を告発する。これらのクレームは、会社合併財務諸表付記17により詳細に記載されている。訴訟や規制手続き固有の不確実性のため、当社はこのような訴訟の最終結果を正確に予測することはできません。不利な結果は、会社の業務、経営結果、財務状況に悪影響を及ぼす可能性がある。さらに、どのような訴訟や規制手続きの結果にかかわらず、このような訴訟は高価であり、会社がそのような訴訟を弁護するために大量の資源と実行時間を投入する必要があるかもしれない。

デラウェア州法律及び会社の会社登録証明書や定款の規定は、会社株主の制御権変更や管理層変更に有利になる可能性があることを阻止または延期する可能性がある。

デラウェア州一般会社法の規定、及び会社の会社登録証明書と定款は、会社の合併、買収又はその他の会社株主に利益をもたらす可能性のある支配権変更を阻止、延期又は阻止する可能性がある。これらの規定は、会社の取締役会に連続性を提供し、会社取締役会が任意の潜在的な買収者と交渉することを奨励することを目的としている。これらの規定には、毎年3分の1の役員しか選挙に参加しない分類された取締役会が含まれている。これらの規定は,依頼書の競合を阻止し,株主が会社の大多数の取締役を交換しにくくし,会社の株主に有利になる可能性のある他社の行動をとる可能性もある。

会社のマーケティング計画、電子商取引計画と消費者情報の使用は、絶えず発展する法律、業界標準と法執行傾向の制約を受け、これらの法律、標準あるいは傾向の不利な変化、あるいは会社が既存または未来の法律を遵守できなかったことは、会社の業務と経営結果に負の影響を与える可能性がある。

同社はその業務において、そのオンライン活動を介して他の消費者と相互作用して提供されたデータを収集、維持、使用している。同社の現在と未来のマーケティング計画は、これらの情報を収集、維持、使用する能力に依存し、そのような能力は、第三者契約中のいくつかの契約制限および発展していく国際、連邦と州法律、業界標準、および法執行傾向によって制約されている。当社は、データをマーケティング目的に利用することに関する法律と義務を含む、プライバシー、データ保護、消費者保護に関する一連の適用法律及びその他の法律義務を遵守しなければならない。これらの要求の解釈および適用は、異なる管轄区域間で一致しない可能性があり、他の規則と衝突する可能性があり、または会社のやり方と衝突する可能性がある。もし会社がいかなる適用された要求も遵守できない場合、会社の名声はマイナスの影響を受ける可能性があり、会社は政府の実体や他の人の訴訟や訴訟を受ける可能性がある。

また、データプライバシーやマーケティング法の変化に伴い、会社はコンプライアンスを維持するための追加コストを発生させる可能性がある。適用されるデータプライバシーやマーケティング法が連邦や州レベルでより厳しくなれば、会社のコンプライアンスコストが増加する可能性があり、企業が個人化マーケティングを通じて顧客を効果的に誘致する能力が低下する可能性があり、増加に影響を与える可能性がある。

会社が支払カード情報を処理·転送するため,会社は支払カード業界データセキュリティ基準(“標準”)とカードブランド運営ルール(“カードルール”)の制約を受ける.この標準は支払い口座のデータセキュリティを強化するための全面的な要求であり、PCIセキュリティ標準委員会によって制定され、一致したデータセキュリティ措置の広範な採用を促進することを助ける。支払いカードネットワークルールは会社にこの基準を遵守することを要求しており,会社が守らないと罰金やその支払いカードを受け取る能力が制限される可能性がある.支払カードネットワーク規則に規定されている場合、会社は、定期監査、自己評価、またはそれが基準を満たしているかどうかの他の評価を受けることを要求される可能性がある。このような活動は会社がこの基準を遵守できなかったということを見せてくれるかもしれない。監査、自己評価、または他のテストが、会社が任意の欠陥を救済する必要があると判断した場合、会社は救済措置を要求される可能性があり、これは費用が高いか、または会社が一定期間カードを受け取ることができない可能性がある。また、会社がこの基準を守っても、セキュリティホールの影響を受けないように保護される保証はない。また,技術や処理プログラムの変化はカードルールの変化を招く可能性がある.これらの変化は、会社がオペレーティングシステムや技術面で大きな投資を行う必要がある可能性があり、業務に影響を与える可能性がある。技術変化のペースについていけなかったことは成長機会に影響を与える可能性がある。標準やカードルールを守らないとPCI規格による認証が失われ,支払いを処理できなくなる可能性がある.

当社はまた、米国や国際データプライバシーやネットワークセキュリティ法律法規の制約を受けており、規定違反行為に罰金や処罰を科し、当社の運営に悪影響を及ぼす可能性があります。例えば、すべてのEU加盟国に適用される一般データ保護条例(GDPR)は、EUに新たなデータ保護要求を導入し、データ保護規則に違反した行為に巨額の罰金を科す。GDPRは、個人データの収集、処理、移転に関する私たちの責任と潜在的な責任を増加させ、新しいデータ保護ルールの遵守を確保するための追加的なメカニズムを構築しました。これらの規則やEU加盟国の関連国の法律を遵守しないいかなる行為も、政府の法執行行動と私たちへの重大な処罰を招き、私たちの業務、財務状況、キャッシュフロー、運営結果に悪影響を及ぼす可能性がある。また,カリフォルニア消費者プライバシー法(CCPA)は,個人データを収集して使用する方式を制限している.CCPAの影響は会社のデータ処理実践と政策を支配している。また、他の州は、企業のデータ処理実践や政策に影響を与える可能性がある類似の法律の公布を通過または検討している。

同社は多くの異なる国際市場で業務を展開しており、“海外腐敗防止法”や同様の世界的な反腐敗法違反の悪影響を受ける可能性がある

“海外腐敗防止法”や同様の世界的腐敗法は、一般に、会社とその中間者が業務を獲得または保留するために、非米国人に不正な金を支払うことを禁止している。会社の内部政策はこのような反腐敗法律を遵守することを要求する。研修やコンプライアンス計画があるにもかかわらず、社内統制政策やプログラムは、従業員や代理人の無謀さや犯罪から守ることができない可能性がある

同社は発展途上国を含めて国際的に拡大を続けており、将来的には“反海外腐敗法”違反のリスクが高まる可能性がある。これらの法律に違反したり、そのような違反を告発したりすることは、会社の業務を混乱させ、運営結果や財務状況に悪影響を及ぼす可能性がある。

項目1 B。未解決従業員意見

ない。

項目2.財産

同社の国内行政、販売、マーケティング業務は主にミシガン州ロックフォード約30.7万平方フィートの自己所有施設とマサチューセッツ州ウォルザム約10.2万平方フィートとイギリス8万平方フィートのレンタル施設で運営されている。同社は主にカリフォルニア州ボモントで約720,000平方フィートの配送施設をレンタルし,ケンタッキー州ルイビルで約520,000平方フィートの配送施設をレンタルし,ミシガン州ハワード市で約468,000平方フィートの配送センターをレンタルし,カナダオンタリオ州で約242,000平方フィートの配送センターをレンタルし,オランダヒルフゴワッドで約125,000平方フィートの配送センターをレンタルすることでその流通業務を運営している。

同社はまた、米国、カナダ、イギリス、欧州大陸、香港、中国でオフィス、展示室、その他の施設を借りたり、所有したりして、その運営ニーズを満たしている。また,同社は主に米国,イギリス,カナダの様々な第三者大家と154の小売店をレンタル経営しており,総面積は約350,000平方フィートである。当社はその既存施設が現在の需要に対応するのに十分であると信じています。

項目3.法的訴訟

当社は、いくつかの環境コンプライアンス活動を含む、正常な業務過程で発生する訴訟と様々な法律事項に関連している。法律事項の検討については、会社合併財務諸表付記17を参照されたい。

プロジェクト4.鉱山安全情報開示

適用されません。

項目を補充する。私たちの執行官に関する情報は

次の表には2023年1月31日現在の会社役員の名前と年齢、彼らが会社で担当しているポストを示しています。次の表で提供される資料には、実行幹事1人当たりの過去5年間の業務経験が記載されています。すべての上級管理者が会社の取締役会の意思で在任しているか、または、取締役会が任命されていない場合は、管理職の意思で在任している。

| | | | | | | | | | | | | | |

| 名前.名前 | | 年ごろ | | 会社に勤めているポスト |

| ブランドン·L·ホフマン | | 54 | | 社長と最高経営責任者 |

| ヘフナゲル | | 50 | | 社長、Active Group |

| エイミー·M·クリメック | | 49 | | ユニバーサル人的資源部常務副総裁 |

| レナード·M·ラシュ | | 52 | | 上級副総裁、総法律顧問兼事務総長 |

| イザベル·ソリアーノ | | 52 | | 総裁、国際 |

| マイケル·D·ストナート | | 56 | | 執行副総裁、首席財務官兼財務担当者 |

| ジェームズ·D·ズヴィルス | | 55 | | グローバル運営部常務副総裁、総裁 |

ブレンダン·L·ホフマンは2022年1月から会社の最高経営責任者を務め、2020年9月から総裁を務める。2015年10月から2020年8月まで、世界上場アパレルブランドと小売業者バンズホールディングスの最高経営責任者兼最高経営責任者総裁を務めた。

ヘフナゲルは2022年11月から当社のアクティブグループ総裁を務め、2019年9月からメレルブランド総裁を務めている。2018年7月から2019年9月まで、猫靴業総裁を務めています。2013年1月から2018年7月まで、上級副総裁、企業戦略担当者を務めた。

エイミー·M·クリーメックは2016年5月以来、同社のグローバル人的資源部執行副総裁を務めてきた。2014年10月から2016年5月まで、人力資源部総裁副主任。

レナード·M·ラシュは2023年1月から会社総法律顧問兼秘書上級副総裁を務めている。2021年5月から2022年11月まで、Party City Holdco Inc.の首席法務官と会社秘書で、Party City Holdco Inc.は北米で発売されているパーティー商品会社である。2005年から2021年5月まで、ラシュはグローバル科学技術グループ楽天に雇われ、電子商取引、デジタル広告、データ情報に専念した。2016年から2021年5月まで、彼は楽天アメリカで法律主管と秘書を含む職責がますます重くなってきた

イザベル·ソリアノは2021年6月以来、国際会社総裁として会社に奉仕してきた。2018年6月から2021年5月まで、総裁副総裁兼取締役欧州、中東、アフリカ地域取締役社長を務める。2014年4月から2018年6月まで、彼女は発売された靴類とアパレル小売業者VF Corporationで副総裁と南美区マイクロバス、ティンバーランド、ギブリン社長を務めた。

マイケル·D·ストナートは2015年6月以来、会社執行副総裁、首席財務官兼財務担当者を務めてきた。2013年1月から2015年6月まで、総裁副主管を務め、企業融資を担当した

ジェームス·D·ズヴィルスは2017年2月から会社執行副総裁を務め、2021年1月からグローバル運営部総裁を務めている。2016年2月から2017年2月まで、金剛狼屋外ライフスタイルグループ総裁を務めた。2014年6月から2016年2月まで、それぞれ国際グループの上級副総裁と総裁を務めた.

第II部

項目5.登録者普通株式市場、関連株主事項、発行者による株式証券の購入

同社の普通株はニューヨーク証券取引所で取引され、コードは“WWW”である。登録株主数2023年2月10日、673です。

四半期配当金を1株当たり0.10ドルと発表しました2023年2月8日。同社は現在、2023年度に今後数四半期で現金配当金を支払うことができると予想している。

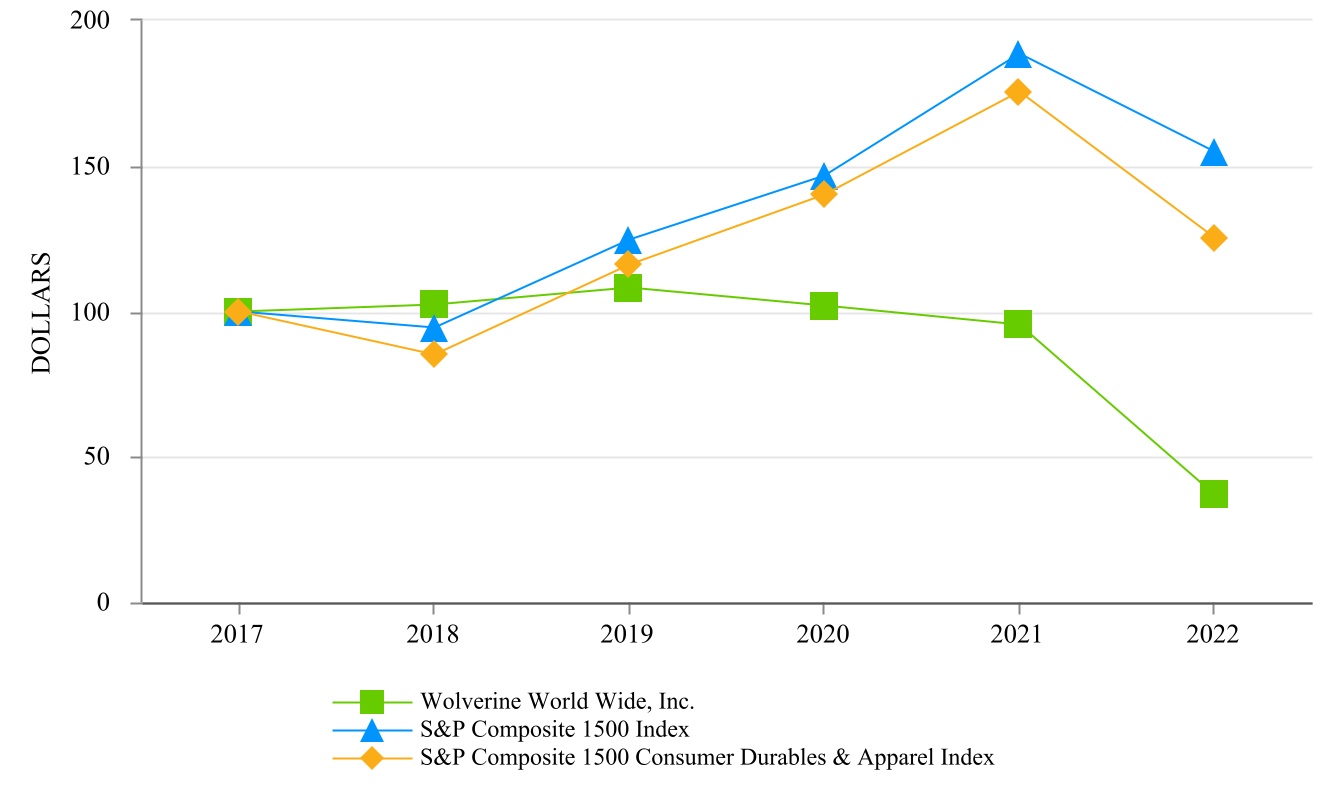

株式表現グラフ

以下の図では、会社普通株の5年間累計株主総リターンを標準プール1500指数と標準プール1500耐久消費財と衣類指数と比較し、その期間開始時に100ドル投資すると仮定した。同社は標準プール1500指数と標準プール1500耐久消費財と服装指数のメンバーだ。本株表現グラフは、引用によって会社の米国証券取引委員会申告書類に組み込まれているものとみなされるべきではなく、募集材料を構成すべきでもなく、1933年証券法(改正本)や1934年証券取引法(改訂本)によって提出された材料と見なすべきでもない。

5年間の累積総リターンの概要

次の表は、同社が2022年度第4四半期に自社の普通株式を購入することに関する情報を提供する。

発行人が株式証券を購入する

| | | | | | | | | | | | | | | | | | | | | | | |

| 期間 | 購入株式総数 | | 1株平均支払価格 | | 公開発表された計画または計画の一部として購入した株式総数 | | 計画や計画によってはまだ購入されていない可能性のある最大金額 |

| 第10期(2022年10月2日~2022年11月5日) | | | | | | | |

普通株買い戻し計画(1) | — | | | $ | — | | | — | | | $ | 366,524,492 | |

従業員取引記録(2) | 16,581 | | | $ | 17.18 | | | | | |

| 第11期(2022年11月6日~2022年12月3日) | | | | | | | |

普通株買い戻し計画(1) | — | | | $ | — | | | — | | | $ | 366,524,492 |

従業員取引記録(2) | 193 | | | $ | 11.20 | | | | |

| 第12期(2022年12月4日~2022年12月31日) | | | | | | | |

普通株買い戻し計画(1) | — | | | $ | — | | | — | | | $ | 366,524,492 | |

従業員取引記録(2) | 3,424 | | | $ | 10.74 | | | | | |

| 2022年12月31日までの第4四半期合計 | | | | | | | |

普通株買い戻し計画(1) | — | | | $ | — | | | — | | | $ | 366,524,492 | |

従業員取引記録(2) | 20,198 | | | $ | 16.03 | | | | | |

(1)2019年9月11日、会社取締役会は4年以内に4.0億ドルの普通株を買い戻すことを許可し、この日までに買い戻しに利用可能な1億134億ドルに増加することを許可した。その時から、同社は1億469億ドルの普通株を買い戻した。当社が改訂した優先信用手配及び優先手形契約の条項によると、どの株式の買い戻しの年間金額も制限されています。

(2)従業員取引は、(1)オプションを行使する従業員株式オプション所有者が行使価格および/または源泉徴収義務を満たすために交付または証明する株式と、(2)制限された株式および単位に帰属する際に発生する法定最低源泉徴収税額を相殺するために源泉徴収される制限された株式および単位とを含む。♪the the the

会社の従業員株式補償計画では、交付、目撃または差し止めされた株は、会社の普通株の関連取引が発生した日の終値に基づいて推定されると規定されている。

プロジェクト6.保留

プロジェクト7.経営陣の財務状況と経営成果の検討と分析

概要

業務の概要

同社は世界有数のブランド靴類、服装とアクセサリーの設計業者、営業業者、授権者である。同社の戦略ビジョンは、高エネルギー靴類、服装、アクセサリーブランドを構築し、発展させ、消費者に積極的な生活を探索し、享受する能力を与えることだ。同社は革新的な製品と注目されたブランド主張を提供することで、強力な衣類やアクセサリーを提供することで靴ブランドを補完し、その世界的な直接消費者への足跡を拡大し、優れたサプライチェーンを提供し、このビジョンを実現しようとしている。

同社のブランドは、2022年12月31日現在、米国、カナダ、イギリス、欧州大陸およびアジア太平洋地域のある国·地域での自営事業を含む約170カ国·地域で販売されている。他の地域(ラテンアメリカ、ヨーロッパ、アジア太平洋地域の一部、中東、アフリカ)では、同社は第三者流通業者、被許可者、合弁企業からなるネットワークに依存している。2022年12月31日、会社が運営ふたをするアメリカ、イギリス、カナダの154の小売店とd63個の消費者向け電子商取引サイト

2021年7月31日、当社はレジャー夫人投資有限公司の100%流通株を買収する最終合意に達した。今回の買収は2021年8月2日に完了し、価格は4.174億ドルで、買収現金740万ドルを差し引いた。レジャー女性投資有限会社は汗だくのベティ®ブランドとスポーツウェア業務、ハイエンド婦人服スポーツウェアブランド。買収した資金は、手元の現金と会社の循環ローンの項目での借金から、以下のように定義される。

以下の議論には、同社の2022年度と2021年度の運営結果、流動性と資本資源の比較が含まれる。本10-K表は、会社の2021年度と2020年度の経営業績および流動性と資本資源の比較の検討を見落としているが、第7項で見つけることができる。経営陣は、2022年1月1日現在の10-K表年次報告における財務状況と経営結果の検討と分析を行い、2022年2月24日に米国証券取引委員会に提出する。会社が報告すべき部門再編に関するより多くの情報は、会社が2022年11月10日に米国証券取引委員会に提出した8-K/A表で見つけることができる。

私たちのビジネスに影響を与える既知の傾向は

マクロ経済状況とサプライチェーンの中断及び新冠肺炎の疫病は引き続き会社の業務業績に影響を与えた。2021年度と2022年度上半期には、船舶不足、労働力やコンテナ不足、米国港の渋滞によりグローバルサプライチェーンが中断され、輸送遅延が生じ、会社の在庫流動が中断され、卸売パートナーへの出荷が延期された。このため、同社は在庫輸送期間を通年で延長するという仮定に基づき、2022年度の製品調達を計画している。しかし、2022年第3四半期に、在庫輸送時間は事前に改善され、在庫流動を管理する時間に挑戦をもたらした。同社には2022年12月31日現在、1億468億ドルの在途在庫があり、同社配送センターに輸送される在途在庫も含まれており、会社配送センターの処理能力圧力で処理できない在庫も含まれている。このため、2022年12月31日現在の会社の在庫水準は前期を上回っている。在途在庫残高は2022年10月1日の2兆809億ドルから低下した。同社は2022年度第3四半期と第4四半期に販売促進活動を増加させ、2023年上半期にはこのような増加した販売促進活動レベルが継続して在庫水準を低下させると予想している

サプライチェーンの中断とインフレ圧力により、同社は2022年に送料と労働力コストを含むより高い物流コストを発生させた。同社はブランドと製品によって選択的な値上げを行い、インフレが会社の財務業績に与える影響を部分的に相殺する。その会社はその製品の未来の価格を評価し続ける予定だ。インフレ逆風のほか、他の主要通貨に対するドルの動きも会社の2022年の財務業績にマイナス影響を与え、会社の2023年の財務業績にマイナス影響を与えることが予想される。

2022年3月、ロシア紛争のため、当社はロシアでのすべての業務運営を停止しました。その会社はロシアやウクライナに資産や従業員を持っていない。同社のロシアでの業務運営は収入の1%未満だ。企業が業務で遭遇するリスクのより包括的な議論については、項目1 A“リスク要因”を参照されたい。

2022年財務概要

•2022年の収入は26.848億ドルで、前年の24.149億ドルより11.2%増加した。

•2022年の毛利率は39.9%で、2021年より270ベーシスポイント低下した。

•2022年の有効税率は25.2%だが、2021年は16.6%だ。

•2022年希釈後の1株当たり損失は2.37ドルだったが、2021年に希釈した1株当たり収益は0.81ドルだった。

•同社は2022年と2021年の現金配当金を1株当たり0.40ドルと発表した。

•2022年の経営活動のためのキャッシュフローは1.789億ドル、2021年に経営活動から提供されたキャッシュフローは8680万ドル。

•前年と比較して在庫は3兆797億ドル増加し,103.9%と増加した.

行動の結果

以下に同社の経営業績,流動性,資本資源について検討する。本節では、本年度報告第8項のForm 10−K表に含まれる会社の連結財務諸表と関連付記とを併せて読まなければならない。

| | | | | | | | | | | | | | | | | | | | | |

| 財政年度 |

| (単位:百万、1株当たりのデータは含まれていない) | 2022 | | 2021 | | | | 百分率変化 |

収入.収入 | $ | 2,684.8 | | | $ | 2,414.9 | | | | | 11.2 | % | | |

販売原価 | 1,614.4 | | | 1,385.0 | | | | | 16.6 | % | | |

| | | | | | | | | |

| | | | | | | | | |

毛利 | 1,070.4 | | | 1,029.9 | | | | | 3.9 | % | | |

販売、一般、行政費用 | 906.4 | | | 817.8 | | | | | 10.8 | % | | |

| | | | | | | | | |

| 商標売却の収益 | (90.0) | | | — | | | | | — | | | |

| 営業権と無形資産の減価 | 428.7 | | | — | | | | | — | | | |

| 回収後の環境とその他の関連費用を差し引く | 33.7 | | | 56.4 | | | | | (40.2) | % | | |

| 営業利益(赤字) | (208.4) | | | 155.7 | | | | | (233.8) | % | | |

利子支出,純額 | 47.3 | | | 37.4 | | | | | 26.5 | % | | |

| | | | | | | | | |

| 債務とその他の費用を返済する | — | | | 34.3 | | | | | (100.0) | % | | |

| その他の費用(収入),純額 | (2.8) | | | 3.7 | | | | | (175.7) | % | | |

| 所得税前収益 | (252.9) | | | 80.3 | | | | | (414.9) | % | | |

| 所得税支出 | (63.8) | | | 13.3 | | | | | (579.7) | % | | |

| 純収益(赤字) | (189.1) | | | 67.0 | | | | | (382.2) | % | | |

| 差し引く:非持株権益は純損失を占めるべき | (0.8) | | | (1.6) | | | | | 50.0 | % | | |

| 金剛狼ユニバーサル社の純収益(赤字) | $ | (188.3) | | | $ | 68.6 | | | | | (374.5) | % | | |

| 薄めて1株当たりの収益 | $ | (2.37) | | | $ | 0.81 | | | | | (392.6) | % | | |

収入.収入

2022年の収入は26.848億ドルで、前年の24.149億ドルより11.2%増加した。収入の変化は,活動群が19.0%,ワーキンググループが7.6%,ライフスタイル群が6.2%減少したことを反映している。Active Groupの収入増加は以下の1兆169億ドルの増加によって推進されているメレル®9430万ドル汗だくのベティ®, 2910万ドルですソコーニ®1030万ドルです査科®それは.ワーキンググループの収入増加は以下のように増加した3210万ドルによって推進された猫® そして2010万ドルは金剛狼®920万ドル減少して一部相殺されましたベッツ®.Lifestyle Groupの収入が低下した理由はスペリー® 780万ドルはケッツ®1,170万ドル増えて部分的に相殺されました静かな子犬®それは.2022年と2021年、国際収入はそれぞれ報告総収入の41.8%と34.8%を占めた。2022年、為替レートの変化は収入を7000万ドル減少させた。2021年と比較して,2022年の直接消費者向け収入は6410万ドル増加し,10.2%増加した。

毛利率

2022年、会社の毛金利は39.9%だったが、2021年は42.6%だった。毛金利低下の原因は、不利な製品組合せと会社の直接消費者チャネル向けの販売促進活動の増加(150ベーシスポイント)、決済販売と決済準備金の増加(90ベーシスポイント)、および不利な製品組合せと会社ブランド全体の販売促進活動の増加(30ベーシスポイント)である。

運営費

2022年には運営費が4兆046億ドル増加して12億788億ドルに達した。増加の原因は無形資産減額の増加(4億287億ドル)だった汗だくのベティ® 運営費には、買収1周年の貢献(6020万ドル)、より高い一般的かつ行政コスト(2660万ドル)、より高い販売コスト(1040万ドル)、より高い流通コスト(950万ドル)、より高い広告コスト(600万ドル)、汗だくのベティ® 統合コスト(200万ドル)とより高い製品開発コスト(110万ドル)が販売されています優勝者米国とカナダの靴類商標(9000万ドル)は,回収後の環境やその他の関連コストを差し引いて低い(2270万ドル),奨励補償コストが低い(2000万ドル),調達コストが低い(750万ドル)。2022年と2021年の環境およびその他の関連コストは、それぞれ5630万ドル、7390万ドルです。さらに検討したところ、当社の連結財務諸表付記17を参照されたい

利子、その他及び税金

2022年の純利息支出は4730万ドルだったが、2021年は3740万ドルだった。可変金利債務の平均元本残高の増加や、会社可変金利債務の平均金利上昇により、今年度の利息支出は増加したが、会社優先手形金利低下分で相殺された。当社は2025年に満期となった6.375分の優先手形と2026年に満期の5.000分の優先手形を償還し、2021年8月に満期となった4.000分の優先手形で代替します。

2022年の有効税率は25.2%だが、2021年は16.6%だ。会社は2022年に税収優遇を確認し、税引き前損失から確認した税収割引を増加させ、より高い有効税率を生み出した。2021年には、税収優遇を確認し、税引き前収入の税収支出を減らし、有効税率を下げた。

2022年のその他の収入は280万ドルですが、2021年の他の支出は370万ドルです。支出の減少は,非サービス年金コストが低い(300万ドル),転貸収入が高い(180万ドル),権益法投資損失が低い(160万ドル)ためである。

報告可能な細分化市場

同社のブランドグループは以下の3つの報告可能な部分に分けられている。2022年第4四半期、経営意思決定者、会社最高経営責任者が会社運営部門に資源を割り当て、運営部門の業績を評価する方式が変化したため、会社はその報告可能部門の変化を発表した。すべての前期開示はすでに遡及調整を行い、新しい必要な報告分部を反映する。

•Active Group以下の部分からなるメレル®靴類と服装ソコーニ®靴類と服装汗だくのベティ®スポーツウェア、そして査科®靴類

•ワーキンググループは以下の部分からなる金剛狼®靴類と服装猫®靴類ベッツ®統一した靴ハーレー·デビッドソン®靴類とHYTEST®安全靴類

•Lifestyleグループ他にもスペリー®靴類ケッツ®靴類、そして静かな子犬®靴類と服装です。

子供用靴製品はソコーニ®, スペリー®, ケッツ®, メレル®, 静かな子犬®そして猫®適用されるブランドに含まれています。

同社はまた、“その他”と“会社”カテゴリを報告した。その他のカテゴリには、会社の皮革マーケティング業務、第三者手数料収入を含む調達業務、多ブランド直接消費者向け小売店、大股の礼儀®ライセンスのある商売です。会社カテゴリには、2022年のチャンピオン商標売却の収益および分配されていない会社費用、例えば、会社員コスト、新冠肺炎疫病に関連するコスト、無形資産と商業権減値、再編活動、および環境およびその他の関連コストが含まれる。

2022年と2021年の報告可能な支部結果は以下のとおりである

| | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | |

| | 財政年度 | | | | | | |

| (単位:百万) | 2022 | | 2021 | | 変わる | | 百分率変化 | | | | | | | |

| 収入.収入 | | | | | | | | | | | | | | | |

| 活動班 | $ | 1,570.2 | | | $ | 1,319.6 | | | $ | 250.6 | | | 19.0 | % | | | | | | | | |

| ワーキンググループ | 590.5 | | | 548.8 | | | 41.7 | | | 7.6 | % | | | | | | | | |

| Lifestyleグループ | 447.5 | | | 477.0 | | | (29.5) | | | (6.2) | % | | | | | | | | |

他にも | 76.6 | | | 69.5 | | | 7.1 | | | 10.2 | % | | | | | | | | |

合計する | $ | 2,684.8 | | | $ | 2,414.9 | | | $ | 269.9 | | | 11.2 | % | | | | | | | | |

| 営業利益(赤字) | | | | | | | | | | | | | | | |

| 活動班 | $ | 198.4 | | | $ | 229.5 | | | $ | (31.1) | | | (13.6) | % | | | | | | | | |

| ワーキンググループ | 102.5 | | | 103.8 | | | (1.3) | | | (1.3) | % | | | | | | | | |

| Lifestyleグループ | 48.1 | | | 67.5 | | | (19.4) | | | (28.7) | % | | | | | | | | |

他にも | 11.8 | | | 8.1 | | | 3.7 | | | 45.7 | % | | | | | | | | |

会社 | (569.2) | | | (253.2) | | | (316.0) | | | (124.8) | % | | | | | | | | |

合計する | $ | (208.4) | | | $ | 155.7 | | | $ | (364.1) | | | (233.8) | % | | | | | | | | |

報告可能なセクションに関するより多くの情報は、会社総合財務諸表付記18で見つけることができる。

活動班

Active Groupの2022年の収入は2021年に比べて2.506億ドル、あるいは19.0%増加した。収入増加は以下のように増加した1兆169億ドルによって推進されたメレル®9430万ドル汗だくのベティ®, 2910万ドルですソコーニ®1030万ドルです査科®それは.♪the the theメレル®成長は主にHike製品類別の強力な表現によるものであり、その中に業界リードのMoab特許経営権及びすべての地区の強い表現、特に国際ルートを含む。♪the the the汗だくのベティ® 買収による1周年の貢献を増やすことを含む。♪the the theソコーニ®成長は主にコア技術道路とTRAIL製品特許経営権の実力と販売拡大によるものであり、その中にRide、Guide、Kinvara、Triumph、PeregineとEndforminシリーズが含まれている。♪the the the査科®増加の要因は、当期在庫状況が前時期より改善されたことであり、サプライチェーン制限の負の影響を受けている。

Active Groupの2022年の営業利益は2021年に比べて3110万ドル減少し、減少幅は13.6%だった。営業利益が低下した原因は毛金利が320ベーシスポイント低下し、販売、一般と行政コストが9700万ドル増加したが、一部は収入増加によって相殺された。本年度の毛金利低下は,不利な製品組合せや会社の直接消費者向け販売促進活動の増加と,卸売ルートの終了販売増加によるものである。2022年の販売、一般、行政費の増加には6020万ドルの寄付が含まれている汗だくのベティ® 買収1周年の運営費用、およびより高い広告コスト、労働力と流通コスト、および従業員コストによって。

ワーキンググループ

2021年と比較して,ワーキンググループの2022年の収入は4170万ドル増加し,7.6%増加した。収入の増加は以下の3210万ドルの増加によって推進されている猫® そして2010万ドルは金剛狼®920万ドル減少して一部相殺されましたベッツ®.♪the the the猫®成長は主に生活と作業製品カテゴリーの強力な成長によるものだ。♪the the the金剛狼®成長は主にその核心特許経営権の強力な表現によるものであり、RaiderとRancher、仕事製品カテゴリーの実力、及びワークシューズ製品の拡大を含む。♪the the theベッツ®低下の主な原因は、軍事交換顧客の国内製造製品に対する収入の減少だ。

ワーキンググループの2022年の営業利益は2021年に比べて130万ドル減少し、減少幅は1.3%だった。営業利益低下の原因は毛金利が240ベーシスポイント低下し、販売、一般、行政コストが290万ドル増加したが、収入増加分はこの低下を相殺した。本年度の毛金利低下は,不利な製品組合せや会社の直接消費者向け販売促進活動の増加と,卸売ルートの終了販売増加によるものである。2022年の販売、一般と行政費用の増加は、主に広告コスト、労働力と流通コスト、従業員コストの上昇によるものだ。

Lifestyleグループ

2021年に比べ、2022年のLifestyle Groupの収入は2950万ドル減少し、減少幅は6.2%だった。収入減少の主な原因はスペリー® 780万ドルはケッツ®1,170万ドル増えて部分的に相殺されました静かな子犬®それは.♪the the theスペリー®そしてケッツ®低下の主な原因は、サプライチェーンの問題および米国の卸売と直接消費者向け販売ルートの消費者需要の疲弊である。♪the the the静かな子犬®成長の主な原因はDSWと北米で戦略流通パートナー関係をスタートさせ、及びこのブランドの頭から足までの生活方式製品の国際上の優勢であり、重点はレジャー、快適と色彩である。

2021年と比較して、Lifestyleグループの2022年の営業利益は1940万ドル減少し、減少幅は28.7%だった。営業利益の低下の原因は毛金利の低下150ベーシスポイントと収入の減少だが、販売、一般、行政コストの減少は40万ドル分でこの低下を相殺した。本年度の毛金利低下は,不利な製品組合せや会社の直接消費者向け販売促進活動の増加と,卸売ルートの終了販売増加によるものである。

他にも

2021年と比較して,2022年の他カテゴリの収入は710万ドル増加し,10.2%増加した。収入増加の主な原因はPerformance皮革業務が600万ドル増加したことだ。

会社

2021年と比較して、2022年の会社支出が3.16億ドル増加したのは、主にスペリー®商品名と汗だくのベティ®商業名および営業権(4.287億ドル)、再編および統合活動(960万ドル)、および従業員コスト(780万ドル)は増加したが、米国およびカナダで優勝靴商標を販売した収益(9000万ドル)、環境およびその他の関連コストの低減(2270万ドル)、および奨励補償コストの低下(1920万ドル)によって部分的に相殺された。

流動資金と資本資源

| | | | | | | | | | | | | |

| 財政年度 |

| (単位:百万) | 2022 | | 2021 | | |

現金と現金等価物(1) | $ | 135.5 | | | $ | 161.7 | | | |

| 債務 | 1,158.0 | | | 966.8 | | | |

循環施設を提供する(2) | 569.3 | | | 769.2 | | | |

| | | | | |

| | | | | |

| | | | | |

| | | | | |

| | | | | |

(1)総合現金フロー表の年末の現金および現金等価物は、2022年12月31日に総合貸借対照表に含まれる現金および現金等価物には含まれない400万ドルの金剛皮ビジネス関連現金および現金等価物を含む。

(2)金額は,借入金(ある場合)と循環融資条項によって発行された未償還予備信用状を差し引いた純額である

流動性

2022年12月31日現在、現金と現金等価物は1兆355億ドルで、2022年1月1日より2620万ドル減少した。減少の要因は,経営活動に使用されている現金1.789億ドル,株買い戻し8,130万ドル,不動産,工場や設備の3,650万ドルの増加,現金配当金3,280万ドル,従業員の株式計画に関する買収株式770万ドルであるが,リボルバーから借金されて純額2億ドル,売却されている優勝者商標価値は9000万ドル,会社が所有する生命保険収入は3050万ドル,非持株権益は700万ドル貢献している。2022年12月31日現在、同社の循環融資項目での利用可能な借入能力は5.693億ドル。2022年12月31日現在、外国司法管轄区にある現金と現金等価物は合計1兆149億ドル。

経営活動からのキャッシュフローは、予見可能な将来における会社の運営資金需要を満たすのに十分であると予想される。経営活動からのいかなる余分なキャッシュフローも、有機成長計画に資金を提供し、債務を減少させ、配当金を支払い、一般企業の目的に用いることが予想される。

2023年に満期となる既存の普通株買い戻し計画によると、同社は最大3.665億ドルの株を追加購入する可能性がある。普通株買い戻し計画は、会社にいかなる株式も購入することを要求せず、いつでも一時停止する可能性がある。同社は2022年と2021年にそれぞれ8130万ドルと3960万ドルの株を買い戻した

環境ガバナンス費用の詳細な検討は当社合併財務諸表付記17を参照されたい。同社は,影響を受けた地点ごとの既存事実の評価に基づき,推定された環境救済費用のための準備金を作成した。2022年12月31日現在、会社には7,410万ドルの準備金があり、そのうち4,980万ドルは今後12カ月以内に支払うと予想され、流動債務として他の計算すべき負債に記録され、残りの2,430万ドルは他の負債に記録され、25年に及ぶ支払いが予定されている。会社はその前の製革工場跡地と会社が製革工場の副産物を処分した場所での救済活動が行われている。適用される環境法律や条例の解釈·実行,環境汚染の程度,代替清掃方法の有無などの不確実性から,環境遵守や救済のコストを見積もることは困難である。

当社の総合財務諸表付記17には、環境訴訟の詳細な検討も含まれている。付記17で述べたように、当社は2022年12月31日までの年度内のいくつかの事項について計算すべき項目4,050万ドルを設立し、関連金5,010万ドルを支払いました。当社は2023年に既定の計上項目の残りと等しい金額を支払うことを期待しています。

起こりうる事態は会社の現在のコスト見積もりを大きく変えるかもしれません。さらなる情報の発展や状況の変化に伴い、会社は記録された負債を調整する。

同社は、通常の業務過程において、その典型的な流動資金源(例えば、経営活動の現金)による契約義務の履行を期待しており、これらの契約義務を履行する財源を有していると信じている。2022年12月31日現在、会社には以下の期限満了の契約義務があります

| | | | | | | | | | | | | | | | | | | | | | | | | | | | | |

| (単位:百万) | 合計する | | 少ないです

1年 | | 1-3年 | | 3-5年 | | 超過

5年間 |

長期債務債務(1) | $ | 1,446.3 | | | $ | 489.4 | | | $ | 135.4 | | | $ | 234.7 | | | $ | 586.8 | |

経営リース義務 | 236.5 | | | 38.6 | | | 60.8 | | | 47.1 | | | 90.0 | |

購入義務(2) | 423.1 | | | 423.1 | | | — | | | — | | | — | |

年金.年金(3) | — | | | — | | | — | | | — | | | — | |

行政員退職計画を補充する | 44.9 | | | 3.9 | | | 8.3 | | | 8.8 | | | 23.9 | |

市政用水改善(3) | 31.9 | | 31.9 | | | — | | | — | | | — | |

TCJA移行義務 | 28.1 | | | 7.0 | | | 21.1 | | | — | | | — | |

| | | | | | | | | |

合計する(4) | $ | 2,210.8 | | | $ | 993.9 | | | $ | 225.6 | | | $ | 290.6 | | | $ | 700.7 | |

(1)会社の長期債務の元本と利息支払いを含めて。将来の未返済債務に対する利息支払いは2022年12月31日の金利に基づくと予想される。基礎金利の変化により、実際の現金流出が大きく異なる可能性があります。

(2)調達債務は主に在庫と資本支出約束と関連がある。

(3)ある民事·規制行動を解決する同意法令の条項によると、同社は市政給水路の延長、代替井場の開発、Plainfield Township既存の水処理場の何らかの改善費用を支払う義務があり、これらのすべての費用の総上限は6950万ドルです。D.D2022年と2021年に同社は給与者をts of $15.0 and $12それぞれ総上限の90万ドルを占めている。他社の環境救済コストに関する時間や金額の不確実性により,これらのコストは本表から除外されている。詳細は、会社連結財務諸表付記17を参照されたい。

(4)総合貸借対照表の2022年12月31日の未確認税額割引総額は900万ドルそれは.現在、税務監査結果の時期が確定していないため、当社は12ヶ月後の個別年度の支払い時間を合理的かつ確実に見積もることができません。したがって、この金額は上の表に含まれていない。

融資手配

2021年10月21日、当社は当社の信用手配について“2021年代替融資改訂及び再確認協定”(“改訂”)を締結した(改訂及び再記述された、即ち“信用協定”)である。既存の定期融資Aの代わりに元金総額200,000,000ドルの定期融資A融資(“定期融資”)を提供すること、(Ii)増加した循環融資(“循環融資”および定期融資、“高度信用融資”)を提供し、総負担額が10,000,000ドルであり、既存の循環融資より200,000,000ドル増加すること、および(Iii)ロンドン銀行の同業解体を0.00%に限定し、既存の循環融資より0.750%減少させるために、信用協定を改訂し、再記述する。高級信用手配のローン満期日は10月21日に延期された

2026年。改正規定は、改正された優先信用手配に記載されているいくつかの指定条件を満たしていない限り、債務能力は総債務金額(許可された増分債務のほか、未返済定期融資元金と左輪拳銃承諾額も含む)を20億元を超えないことを規定している。定期ローンは四半期ごとに元金の支払いを要求し、風船支払いは2026年10月21日に満期となる。

2021年8月26日、同社は5億5千万ドルの元本債務総額4.000%の優先債券を発行し、2029年8月15日に満期となった。関連利息は2022年2月15日から半年ごとに支払われる。優先手形はその会社のほとんどの国内子会社によって保証される。優先手形の収益は、会社が2026年9月1日に満期となった2.5億ドル優先手形と、2025年5月15日に満期となった3.00億ドル優先手形の償還に使われる。

当社は2022年12月31日現在、信用協定下のすべての契約と業績比率を遵守しています。

同社の債務総額は2022年12月31日現在で11.58億ドルだが、2022年1月1日現在の債務総額は9兆668億ドル。同社は現在の借金を利用して有機成長計画に資金を提供し、債務を減らし、配当金を支払い、一般会社の目的に利用する予定だ。♪the the the増額債務状況は、循環融資メカニズムの下で有機的な成長措置に資金を提供し、配当金を支払い、一般会社の目的のための借金によるものである。

キャッシュフロー

次の表はキャッシュフローの活動をまとめています

| | | | | | | | | | | |

| 財政年度が終わる |

| (単位:百万) | 十二月三十一日

2022 | | 1月1日

2022 |

| 経営活動提供の現金純額 | (178.9) | | | 86.8 | |

| 投資活動提供の現金純額 | 54.6 | | | (437.3) | |

| 融資活動提供の現金純額 | 107.1 | | | 169.3 | |

| 物件·工場·設備の課徴金 | (36.5) | | | (17.6) | |

| 減価償却および償却 | 34.6 | | | 33.2 | |

経営活動

会社が運営するキャッシュフローの主な源は純収益であり、会社の製品を販売する現金収入を含め、商品を販売するコストを差し引く。

年内に運営する現金収入2022かつては…比較的低い2021年と比較して,主に純運営資本の増加により,現金2.744億ドルであっても。運転資金残高は不利な影響を受け、在庫は4.289億ドル増加し、売掛金は8,450万ドル減少し、他の業務資産は2,110万ドル増加したが、売掛金は6,260万ドル増加し、他の業務負債は2,610万ドル増加したため部分的に相殺された。営業キャッシュフローには、4.287億ドルの無形資産減価非現金リベート、3460万ドルの減価償却と償却費用調整、3340万ドルの株式報酬費用調整、1.057億ドルの繰延所得税調整、および優勝者商標費用は9,000万ドル,環境その他関連費用は,現金支払いと回収を差し引いた純額は2,300万ドル,年金費用調整数は930万ドルであった

投資活動

同社の2022年と2021年の資本支出はそれぞれ3650万ドルと1760万ドルで、建築改善、電子商取引サイトの強化、新小売店、流通運営の改善、情報システムの強化に用いられている。本年度の活動には,当社の中国合弁企業への追加投資2,800,000ドルおよび売却が含まれている優勝者9000万ドルの商標です。

融資活動

本年度の債務活動には、循環融資メカニズム下の純借款2億ドルと会社が所有する生命保険証書収益3050万ドルが含まれている。2022年と2021年には、会社はそれぞれ770万ドルと1410万ドルの株式または単位源泉徴収を支払い、株式インセンティブ計画の奨励に関連する従業員税を支払い、2022年と2021年にそれぞれ株式オプション行使から140万ドルと1710万ドルの収益を得た。同社はまた、2022年と2021年にそれぞれ8130万ドルと3960万ドルの普通株を買い戻した。♪the the the

当社は2022年および2021年にそれぞれ当社の中国合営会社の非持株株主から700万ドルおよび480万ドルを徴収し、合営会社の成長を支援している

年、会社は1株当たり0.40ドルの現金配当金を送ることを発表しましたどれも2022年と2021年。配当金の総額は3280万ドルです3350万ドル適用することができます2022そして2021それぞれ,である2023年2月8日に2023年4月3日に登録された株主に1株0.10ドルの四半期配当金を発表した。

新会計基準

新会計基準に関する情報は、会社合併財務諸表付記2を参照されたい

重要な会計政策と試算

会社の総合財務諸表は米国公認の会計原則(“米国公認会計原則”)に従って作成されており、経営陣は財務諸表や付記に報告された金額に影響を与える見積もりと仮定を行う必要がある。持続的な基礎の上で、経営陣はこのような推定値を評価する。過去の経験や関連する場合に合理的とされる他の様々な仮定に基づいて行われ,その結果,資産や負債の帳簿価値を判断する基礎となるが,そのような資産や負債の帳簿価値は他の出所から容易に見られるものではないと考えられる。歴史的に見ると、実際の結果は会社の見積もりと実質的な差はない。しかしながら、異なる仮定または条件では、実際の結果は、これらの推定値と大きく異なる可能性がある。

当社は、報告金額の見積もりと仮定を決定する際に使用する次の重要な会計政策を決定した。経営陣は、これらの政策を知ることは、会社の総合財務諸表を全面的に知るために重要だと考えている。重要会計政策概要は当社の総合財務諸表付記1に掲載されている。

収入確認と業績義務

収入は、約束された貨物またはサービスを顧客に譲渡する際に確認され、額は、これらの貨物またはサービスと交換するために予期された対価格を反映している。当社は契約で履行義務を確定し、取引価格を確定し、取引価格を履行義務に割り当て、義務履行時に収入を確認する。収入は可変対価格と顧客から受け取った任意の税金を差し引いて確認し、これらの税金はその後政府当局に送金される。

会社の商品やサービスおよび関連収入の制御はある時点で顧客に移行する.同社の契約収入には卸売収入と消費者向け直接収入が含まれている。支配権が通常、ブランド製品を購入、積み込みまたは納入するか、または顧客に渡す場合、会社が調達した製品の卸売収入が確認される。直接消費者向け収入には,会社が調達した製品が関連商品出荷後に顧客に制御権を移行する際に確認された電子商取引収入と,販売時に確認された小売店収入がある.購入または積み込みポイントは、会社による貨物の支払権、顧客の資産に対する合法的な所有権、実物所有権の移転及び顧客の貨物に対するリスクとリターンの移転に基づいて評価し、支配権移転の時間を最もよく代表する。会社の収入の支払い条件は販売ルートによって違います。標準信用条項は会社の卸売売掛金に適用され、支払いは販売時に消費者向けのルートで行われる。

収入は販売純価格(“取引価格”)で入金され、その中には引当金を計算した可変対価格の推定が含まれている。可変対価格の構成要素は、貿易割引と補助金、製品返品、顧客値下げ、顧客リベート、販売会社製品に関連する他の販売インセンティブ措置を含む。これらの準備金は、稼いだ金額に基づいて、または関連販売で請求される金額である。これらの推定は、現在の契約および法的要件、特定の既知の市場イベントおよび傾向、業界データ、ならびに予測された顧客購入および支払いパターンを含む関連要因の期待値法に従って確率的に重み付けされた一連の可能な結果を考慮する。全体的に、これらの準備金は、会社がそれぞれの関連契約の条項に基づいて獲得する権利がある対価格金額の最適な推定を反映している。2022年12月31日までの1年間に確認された会社契約負債に関する収入は名目上である

在庫品

会社はコストまたは現金化可能な純価値の低い者でその在庫を推定している。コストはある国内完成品在庫の後進先出(“後進先出”)法によって決定される。コストは先進先出し(“FIFO”)法を採用し、すべての国外での原材料、製品と完成品在庫及びある国内完成品在庫に適用される。在庫の平均コストは会社の生産品在庫の直接供給である

消費者業務と汗だくのベティ®在庫品です。会社は毎年これらの在庫原価計算方法を採用しています。

当社は将来の需要と市場状況の仮定に基づき、その在庫の帳簿価値をコストまたは超過または古い在庫の可変現純値の低い者に低減する。当社がその在庫の推定可変現価値が当該等の在庫の帳簿価値よりも低いと判断した場合、当社は差額に計上し、販売コストの費用とする。実際の市場状況が予想状況と異なる場合、これらの在庫備蓄を調整する必要があるかもしれない。これらの調整は、達成または記録中の会社の販売コストおよび純収入を増加または減少させるだろう。実物棚卸しを行い,その後これらの結果を永久在庫残高と比較することにより,年間の異なる時間で在庫数を確認する.当社が在庫数量の調整が適切であると判断した場合、当社の貨物販売コストと在庫コストの調整は、その決定を下した期間に記録されます

企業合併

当社は買収会計方法を用いて企業合併に対して会計計算を行い、一旦コントロール権を獲得することを要求し、合併財務諸表は買収された企業の買収日からの経営状況を反映すべきである。

すべての買収した資産及び負担した負債は買収日の公正価値に基づいて入金される。当社は買収業務の買収価格を買収の有形と識別可能な無形資産及び負担する負債の公正価値に応じて分配し、いかなる超過した買収価格も営業権と表記する。またはある場合は買収価格を計上し、買収日にはその公正価値で確認する。買収日から最長1年の計量期間内に、買収資産と負債負担の調整が記録され、営業権に応じた相殺が行われる可能性がある。

資産と負債を確認できる公正な価値を決定するには、推定技術の推定と使用が必要であり、管理層に重大な推定の使用に関与する可能性があると判断することが求められる。企業合併で買収された無形資産については、会社は通常収益法を使用する。ある無形資産を評価する際に用いる重大な推定には,将来のキャッシュフローの金額や時間,成長率,割引率などの項目があるがこれらに限定されない.実際の結果が使用の推定および判断と異なる場合、総合財務諸表に記録された金額は、以下の“営業権および無限生活無形資産”の節で説明するように、無形資産および営業権の潜在的減価の影響を受ける可能性がある。より多くの議論については、付記19“事業買収”を参照されたい。

商誉と無限の無形資産

無期限寿命を有するとされている営業権や無形資産は償却されないが、少なくとも毎年減値テストを受けている。当社は、少なくとも毎年、または減値指標が発生した場合に、その等の資産が減値可能かどうかを決定するために、報告単位で営業権と無期限無形資産の帳簿金額を審査する。割引現金流量及び市場法に基づいて分析すると、当該等の資産の帳簿価値が回収できない場合、当該等の資産の帳簿価値から帳簿価値を減算することと公正価値を推定することとの間の推定差額である。同社には割引率や将来の経営業績予想などの仮定が含まれており、その中には予測が含まれている収入増加、利子控除、税項、減価償却と償却前の収益(“EBITDA”)利益率資本コストは,内部予測と運営計画から得られたものであり,公正価値を見積もる割引キャッシュフロー分析の一部である

営業権については、報告単位の推定公正価値がその帳簿価値を超える場合、これ以上の審査を必要としない。しかしながら、報告単位の推定公正価値がその帳簿価値よりも低い場合、当社は、記録された営業権の許容価値を超える減価費用を計上する。