|

|

|

アメリカです

アメリカ証券取引委員会

ワシントンD.C.,20549

________________

表

| | 1934年証券取引法第13条又は15(D)条に基づいて提出された本財政年度までの年次報告 | |

|

| あるいは…。 | |

| | 1934年証券取引法第13条又は15条に基づいて提出された移行報告 | |

| For the transition period from ___________________ to ___________________ |

手数料書類番号

SHYFTグループ,Inc.(登録者の正確な氏名はその定款に記載)

|

|

| |

| |

| |

登録者の電話番号は市外局番を含んでいます(

| 証券取引法第12条(B)に基づいて登録された証券: |

| クラスごとのタイトル | 取引記号(s) | 登録された各取引所の名称 ♪the the the |

| 証券取引法第12条(G)に基づいて登録された証券:なし |

登録者が証券法規則405で定義されている経験豊富な発行者である場合は、再選択マークで示してください。

|

| はい、そうです | ☐ |

| | ☒ |

|

登録者がこの法第13節または第15節(D)節に基づいて報告を提出する必要がないかどうかを再選択マークで示す。

|

| はい、そうです | ☐ |

| | ☒ |

|

登録者が(1)過去12ヶ月以内(または登録者がそのような報告の提出を要求されたより短い期間)に、1934年の証券取引法第13または15(D)節に提出されたすべての報告を提出したかどうか、および(2)このような提出要求を過去90日以内に遵守してきたかどうかを、再選択マークで示す

|

| | ☒ |

| 違います。 | ☐ |

|

再選択マークは、登録者が過去12ヶ月以内(または登録者がそのような文書の提出を要求されたより短い時間以内)に、S−T規則405条(本章232.405節)に従って提出を要求した各相互作用データファイルを電子的に提出したか否かを示す

|

| | ☒ |

| 違います。 | ☐ |

|

登録者が大型加速申告会社,加速申告会社,非加速申告会社,小さな報告会社,あるいは新興成長型会社であることを再選択マークで示す。取引法第12 b-2条の“大型加速申告会社”、“加速申告会社”、“小申告会社”、“新興成長型会社”の定義を参照されたい。

| | ☒ |

| ファイルマネージャを加速する | ☐ | 非加速ファイルサーバ | ☐ | 規模の小さい報告会社 | | 新興成長型会社 | |

新興成長型企業であれば、登録者が延長された移行期間を使用しないことを選択したか否かを再選択マークで示し、取引所法第13(A)節に提供された任意の新たまたは改正された財務会計基準を遵守する

登録者が報告書を提出したかどうかを再選択マークで示し、その経営陣が“サバンズ-オクスリ法案”(“米国連邦法典”第15編、第7262(B)節)第404(B)条に基づいてその財務報告の内部統制の有効性を評価したことを証明する。この評価は、その監査報告書を作成または発行する公認会計士事務所によって行われる

証券が同法第12条(B)に基づいて登録されている場合は,登録者の財務諸表が以前に発表された財務諸表の誤り訂正を反映しているか否かを示すチェックマークを適用する

これらのエラーのより真ん中に登録者の任意の実行者が関連回復中に第240.10 D−1(B)条に従って受信されたインセンティブベースの補償に従って回復分析を行う必要があるかどうかを再選択マークで示す

登録者が空殻会社であるか否かをチェックマークで示す(取引法第12 b-2条で定義されている)。

|

| はい、そうです | |

| 違います。 | ☒ |

|

登録者の非関連会社が保有する登録者普通株の総時価は、このような株の2022年6月30日、すなわち登録者が最近完成した第2四半期の最終営業日のナスダック世界ベスト市場での最終販売価格に基づいている:ドル

登録者2023年2月17日までの普通株流通株数:

法団に成立した文書を引用する

登録者2023年5月17日年度株主総会の最終委託書の内容の一部は,2022年12月31日以降120日以内に証券取引委員会に提出され,引用により第3部に組み込まれる。

前向きに陳述する

本テーブル10-Kは、いくつかの非歴史的事実の陳述を含む。改正後の1933年証券法第27 A条及び改正後の1934年“証券取引法”第21 E条の規定によると、これらの陳述は“前向き陳述”と呼ばれる。これらの陳述は、重要な既知および未知のリスク、不確定要因、および他の要因に関連し、一般に、“推定”、“予想”、“信じる”、“プロジェクト”、“予想”、“意図”、“予測”、“潜在”、“未来”、“可能”、“そうなる”、“すべき”または同様の表現または言葉を使用することによって識別することができる。Shyft Group,Inc.(“会社”、“私たち”、“私たち”または“私たち”)の将来の結果、表現または成果は、前向き陳述で議論された結果、表現または達成と実質的に異なる可能性がある。これらの陳述は、将来の業績の保証ではなく、いくつかのリスク、不確定要素および仮説(“リスク要因”)に関連しており、これらのリスク、不確実性および仮説(“リスク要因”)は、発生の時間、程度、可能性、および程度の面で予測が困難である。したがって、実際の結果および結果は、このような前向き陳述で表現または予測される内容とは大きく異なる可能性がある。

リスク要因には、以下1 A項“リスク要因”に列挙され、より全面的に説明されるリスク要因と、米国証券取引委員会に提出された以前の公開報告書や他の文書で議論されているリスク要因とが含まれる。以下1 A項のリストは、当社の経営陣が、本10-K表に記載されている前向き陳述に記載されている潜在的結果に重大な影響を与える可能性があると考えている主要なリスクを含む。しかし、このような危険は私たちが直面している唯一の危険ではないかもしれない。私たちの業務、運営、財務業績も他の要素の影響を受ける可能性があります。これらの要素は今のところ私たちは知らない、あるいは私たちの運営にはどうでもいいと思っています。また、時々新たなリスク要因が出現する可能性があり、実際の結果は任意の前向き陳述に含まれる結果と大きく異なる可能性がある。これらのリスクと不確実性を考慮して、本10-K表に含まれる前向き陳述は合理的であると考えられるが、これらの前向き陳述に記載された結果が達成されるという保証を提供することはできない。本10-K表中のすべての前向き陳述は本節に含まれる警告的陳述の制限を明確に受けており、投資家は前向き陳述に過度に依存して実際の結果の予測とすべきではない。会社は、本10-K表を証券取引委員会に提出した後に得られた発展または情報を反映するために、任意の前向き陳述を更新または修正する義務はない。

商標とサービスマーク

私たちは、私たちの業務運営に関連する商標、サービスマーク、または商号を持っているか、または使用する権利があります。便宜上、本年度報告Form 10-Kに記載されている著作権、商標、サービスマークおよび商標番号は使用されておらず、および記号が記載されているが、適用法に従って、私たちの著作権、商標、サービスマーク、商号、およびドメイン名の権利を最大限に維持する。本年度報告でForm 10−K形式で出現した他社の商標,サービスマーク,商号は,それぞれの所有者の財産であることが知られている。

第1部

| 第1項。 |

業務.業務. |

一般情報

ここで使用される用語“会社”、“私たち”、“私たち”または“私たち”は、他の指定または識別がない限り、Shyft Group,Inc.およびその子会社を意味する。

私たちは商用車(最後の1マイルの配達、専門サービス、特定業界の内装を含む)とレジャー車業界専用車の製造と組み立てのニッチ市場の先頭者です。我々の製品には、電子商取引/小包配送のためのステップトラック、トラック車体およびトラックおよびピックアップアセンブリ、モバイル小売およびユーティリティ業界のための内装装置、ならびに豪華Aクラスディーゼルバイクのカスタマイズシャーシおよび契約製造および組み立てサービスが含まれています。また、私たちが製造した車両に部品の交換と修理、メンテナンス、現場サービスとリフォームサービスを提供します。私たちの経営活動は、ミシガン州のノーヴィ、シャーロットとプリマス、インディアナ州のブリストル、メイン州のウォータービル、ペンシルベニア州のランディスビル、サウスカロライナ州の北チャールストン、フロリダ州のポンパノビーチと西パームビーチ、ミズーリ州のカンザスシティ、カーソン、マクレラン公園とカリフォルニア州のモンテベロ、アリゾナ州のメイサ、テキサス州のダラスとウェザーフォード、メキシコのソルティロに事務所を設置している当社の完全子会社Shyft Group USA,Inc.によって行われています。

私たちの車両、部品、およびサービスは、商業ユーザ、元の設備製造業者(OEM)、ディーラー、個人エンドユーザー、市政当局、および他の政府エンティティに販売されています。私たちはいくつかの業界の多元化に大量の機会を提供し、同時に全体的なリスクを低下させた。私たちのサービスの異なる市場は往々にして異なる周期性を持っているからだ。私たちは革新的なチームを持っていて、市場をリードする特殊車両、車両部品、サービスを設計して提供することで、顧客と持続的な関係を築くことに集中しています。また、我々の業務構造は、市場ニーズに迅速に対応し、戦略的チャンスが出現した場合にそれらを利用し、安定と成長を確保するために運営規模を正確に調整·拡大することができる敏捷性を提供する。電子商取引市場の急速な変化により、最終マイル配達にますます多くの機会を利用しており、顧客ニーズを迅速に満たすことで成長と利益を実現している素晴らしい例である。

パフォーマンスの概要

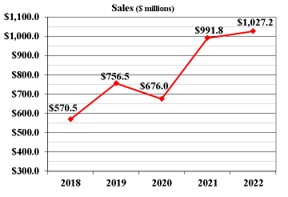

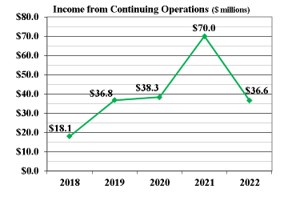

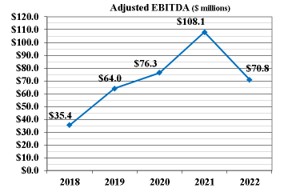

別の説明がない限り,本10-Kテーブルのデータは我々の継続的な運営を反映しているため,我々の従来の緊急車両(“ERV”)業務の表現は含まれていない.過去5年間で売上高は4兆567億ドル、複合年間成長率(CAGR)は15.8%だったが、持続運営からの収入は1850万ドル増加し、複合年間成長率は19.2%、調整後のEBITDAは3540万ドル、複合年間成長率は18.9%だった。本テーブル10-K第1項末尾の調整後EBITDAの継続経営収入への入金を参照されたい。

|

|

|

私たちの細分化市場は

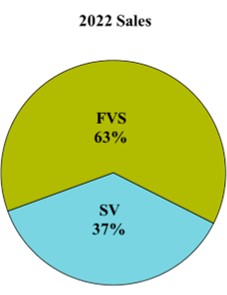

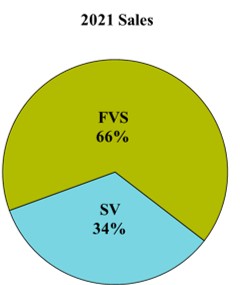

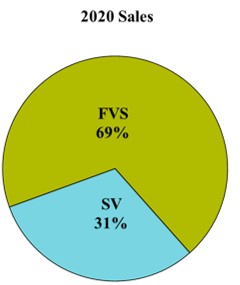

私たちは、私たちの管理構造と私たちの首席運営決定者が部門の業績を評価し、私たちの業務部門の間に資源を割り当てるための財務データに基づいて、私たちの報告可能な部門を決定します。私たちは報告すべき2つの部門を持っている:チーム車両とサービス(FVS)と特殊車両(SV)。細分化市場別の売上高は以下の通り

|

|

|

車列車両·サービス部門

私たちはインディアナ州ブリストル、ペンシルバニア州ランディスビルとミシガン州シャーロットを通じて電子商取引/最後のマイル/小包配達、飲料と雑貨配達、洗濯とリネン製品、モバイル小売、貿易と建築業界のための商用車を生産します。私たちの商用車はUtilimasterブランド名で販売され、異なる顧客群にサービスし、無人トラックと他の配達車両のアフター部品と部品を販売しています。また、ミズーリ州カンザスシティ、サウスカロライナ州北チャールストン、メキシコサルティでの製造業務を通じて、特定の業界の設備アップグレードサービスを提供し、これらのサービスはUtilimaster Up fitサービスとしてマーケティングと販売を行っています。2022年12月31日まで、私たちのチーム車両とサービス部門は約2600人の従業員と400人の請負業者を雇用した。

我々は競争相手の中で最大範囲の製品を提供する車両総重量レベル(GVWR)1から7級のチーム車両を提供する。

| 貨物箱式装飾 | “スピード” | 伝統的なバンの行き方 | 貨車の車体 |

|

|

|

|

| 第1および2類 | 第2及び第3級 | カテゴリ4および5 | 第六及び七便 |

革新的である

我々の解決策の専門家は,顧客を中心とした方法を採用し,傾聴と学習,需要評価と設計革新の過程を通じて顧客と協力し,我々の顧客とその最終顧客のために設計された解決策を構築·実施する.私たちの解決策の専門家が実施する革新は、サービス部門、公共事業業界、食品飲料配信とモバイル小売業界の効率向上とコスト節約ソリューション、例えば安全積載設備、鍵のない進入と貨物進入システム、予備撮像システム、冷却ソリューションを含む。私たちのチームは、お客様のニーズと業務要件に応じて、ボックスを開けてから100%カスタマイズできる製品カスタマイズソリューションを提供することができます

製品開発チームが発売した革新には、Velocityという新しい歩行式トラックモデルが含まれている。GVWR Class 2とClass 3の2種類の設計が選択でき、Velocity製品ラインナップは多種のOEMシャーシ形式をカバーし、バイヤーの好みを満たし、製造と流通規模を拡大する。

製品

|

ステップ式貨車 私たちの無人トラックは、様々な職業に使用することができ、様々な配達および移動サービスオプションを提供することができる不満または“剥離”トラックシャーシに取り付けられている。これらの車両は耐久性かつ軽量なアルミニウム製車体を採用しており,高さモジュール化された貨物輸送エリアを有し,広範な運転者人間工学オプション,低段差高さを有し,出入りが容易である。 |

|

|

|

|

|

貨車の車体 Utilimaster乾式トラック車体は大型商業交付の業界標準であり,様々なメーカーのシャーシに取り付けられ,完成品運転室が搭載されている。それらの特徴は、最大の多機能性を実現するために、高度にカスタマイズ可能な積み込み領域であり、防錆亜鉛めっき鋼、汎用鋼板及びアルミニウム部品を用いて製造される。貨物の長さは10から28フィート、内部の高さは72から108インチまでです。 |

|

|

|

|

切断面 Utilimaster横断トラック車体は中型商用車交付の業界標準であり,様々なメーカーのシャーシに取り付けられ,完成車運転室が搭載されている。高さ配置可能な設計では後退走行スペーサを配置することができ,運転室から貨物輸送エリアへの進入を許可する。貨物の長さは10から18フィート、内部の高さは72から90インチまでです。 |

|

|

|

|

|

スピード® 従来の無人トラックの積載能力とより小さいサイズの車両の運転能力とを組み合わせることを目的とした、柔軟で省油で、人間工学設計に適したバリアフリートラックラインナップを各原始設備メーカーの商用トラックシャーシに構築することを目的とする。Velocityラインナップは、大型製品/パッケージの配送を容易にし、低い入口/出口高さとサイドドアとバックドアの3点手すり、および快適な安全シートを有しています。Velocityの総所有コストは,従来のバリアフリートラックに比べて低く,運営コストが低い。 |

|

|

|

|

専門のバージョンアップ 安全性、荷役効率、職業機能を向上させるために、歩行式トラック、トラック車体、トラック、軽ピックアップカードに専用の内部と外装設備を設置します。 |

|

部品と付属品 私たちは私たちの大型トラックとトラックの車体に全線の部品と部品を提供します。 |

マーケティングをする

私たちはAeroMASTER、Velocity、Trademaster、Utilvan製品ブランドで私たちの商用車を販売しています。ステップトラック、カットトラック、トラック車体を含めています。私たちはレンタカー会社、国、チーム口座(国口座には通常1000個以上のチームがあり、チーム口座は通常100以上のチームがある)に車列車両を売却し、米国とカナダの独立トラックディーラーネットワークを介している。私たちはまた選択された市場の小売顧客に私たちのトラックの車体を直接販売します。インディアナ州ブリストルにある顧客サービス部を通じて、部品販売と現場サービスを含むすべてのチームの車両顧客にアフターサポートを提供します。

製造業

我々は,我々のすべてのチーム車両施設においてShyft生産システム,リーン製造,継続的な改善を実施し,効率向上とコスト低減を最大限に行った。私たちの施設は私たちのビジネスやOEM顧客と一致して、最新の設備を設置します。我々の歩行式トラックとトラック車体は非自動化配線上で製造されており、高技能を利用した貿易者と組立工との組み合わせである。私たちの内装施設は労働者チームを利用して、最も少ない資本投資だけで、様々な職業に必要な各種設備を効率的かつタイムリーに設置することができます。

特殊車両細分化市場

私たちの専門車両部門は私たちのスパルタ車シャーシとBuiltmore契約製造ブランド、サービス機関と特定の業界のアップグレードを含みます。スパルタ車はミシガン州シャーロット市にある工場で製造されました。そこで高級A類ディーゼル車シャーシを設計して製造し、特殊車と他の商用車の契約組み立てを提供し、Red DiamondアフターソリューションとBuiltmore契約でブランド流通関連のアフター部品と部品を製造します。私たちのサービス機関の業務はミシガン州シャーロット、カリフォルニア州カーソン、マクレラン公園とモンテベロ、アリゾナ州メイサ、テキサス州ダラスとウェザーフォードとメイン州ウォータービルを含みます。また、フロリダ州ポンパノと西パームビーチでの製造業務を通じて、特定の業界の設備更新サービスを提供し、STROBES-R-USブランドでマーケティングと販売を行っています。私どもの特殊車両製品は、確認された購入注文を受けてお客様の仕様に基づいて製造されています。専門的なシャーシと車両メーカーとして、私たちの製品の高品質と高性能、私たちの展望的な設計、製造専門知識と柔軟性、そして私たちの業務の拡張性のため、私たちは持続的な成長の面で独特な地位を持っていると信じています。私たちの特殊車両製品は、一般にシャーシおよび車両の元の設備メーカーを介してディーラー、販売業者、または消費者に直接販売するサービス機関および販売後の部品および部品に販売されます。特殊車部門は2022年12月31日現在、約1,000人の従業員と100人未満の請負業者を雇用している。

革新的である

通り抜ける貿易展やMotorhome集会の間、様々なMotorhomeオーナーと話をして、ニーズを決定し、最新技術と最高品質のMotorhomeおよび特殊シャーシをお客様に提供します。我々の自動車シャーシは最近、カスタマイズ同調振動機能を有するトップ駆動システム、20 k独立したフロントサスペンション、および走行性能、操縦性および機動性を大幅に改善することができる受動的ステアリングラベル軸、自動空気調整システムが高級車に便利および機能を提供することができる、三足鼎立ステアリングホイール、雨水感知ワイパー制御装置、自己適応巡航制御、衝突緩和、電子安定制御および車線逸脱警告を含むスパルタ車シャーシ高級保護システム(AP)からの直接通知を受信することができる15インチ防眩デジタル計器ディスク、およびこれらすべてがより安全で直感的な運転体験を創出することを意図している、いくつかの革新を行っている。私たちはまた、私たちのサービス主体の製品とアップグレードサービスを普及させるために、貿易展示会、OEMとディーラー活動を支持します。私たちは私たちの製品の組み合わせを拡大し、この細分化された市場で革新を続けている。

製品

|

|

バイクの車台 私たちは高級A級車のためにディーゼルシャーシをカスタマイズし、スパルタルーム車のシャーシブランドをブランドとし、私たちの車室OEMお客様の個人仕様に基づいてカスタマイズします。これらの仕様は,具体的な内部と外部設計仕様,車両総重量,馬力,および我々のシャーシに取り付けられた自動車車体の電気需要によって異なる.私たちの車のシャーシには、34から45フィートの範囲の自動車の家のための360~605馬力のディーゼルエンジンが搭載されています。私たちの車のシャーシは四つのタイプに分かれています。K 1、K 2、K 3とK 4シリーズのシャーシです。 |

|

代理製造 Builtmore契約製造ブランドで北米市場にいすゞN-GASとFシリーズシャーシの総装備サービスを提供しています。これらのレベル3およびレベル5シャーシは、軽量貨物輸送および工業用途のための様々な最終構成のために使用される。私たちは高効率、柔軟、高技能の組み立て労働者と管理チームを持ち、リーン製造と持続的な改善に力を入れ、契約製造において優れた品質と価値を提供できるようにした。 |

|

|

サービス機構 私たちは様々な産業と職業のためにトラックの車体を製造して組み立てている。これらの車体構成には、ロイヤルトラック車体とDuraMagブランド下のユーティリティ車体、杭車体、請負業者車体、傾倒/景観車体、職業乾物車体が含まれています。 |

|

専門のバージョンアップ 私たちは特定のチーム業界の独特な需要を満たすために、カスタマイズされた照明と内装ソリューションを設計と設置し、法執行、運輸部、警備会社及び葬儀、トレーラーと公共事業サービス提供者などの一連の専門業界を含む。特別な外部と内部部品を必要とする任意の車両に、耐久性、信頼性、高品質の製品取り付けを提供します。 |

|

部品と付属品 私たちのMagnumブランドでトラック部品を提供し、私たちの車と専用シャーシに全線の部品と部品とメンテナンスと修理サービスを提供します。 |

マーケティングをする

私たちは私たちのA種類のディーゼル自動車のシャーシをOEMに販売して、豪華な自動車を製造するために使用します。私たちは積極的に各種の交易会と自動車展に参加して、私たちの製品と赤ダイヤモンド販売後の市場解決策を宣伝して、そして私たちの最終顧客と交流する機会を提供して、私たちの最新の革新を展示して、私たちのシャーシを持続的に改善する需要と機会を確定します。私たちは商業ディーラーネットワークとOEMプールを通じて私たちのサービス機関を販売して、私たちは様々な地域的と全国的な貿易展示会に積極的に参加して、私たちの製品を普及させます。また、特定業界の設備アップグレードサービスを提供し、STROBES-R-USブランドでマーケティングと販売を行っています。私たちはMagnum部品のマーケティング範囲を作業トラック以外に拡大し、アウトドアスポーツ愛好家とトラックオーナーを含めている。

製造業

私たちのバイクシャーシ、サービス車体と専用製造業務はShyft生産システム、リーン製造と持続的な改善を採用して、専用車の細分化市場全体で効率とコストの低下をもたらします。私たちは非自動化配線にスパルタ車のシャーシと他の特殊車両を設計、製造、組み立てます。我々は,様々な最先端の自動化やテスト設備を利用したいすベルN-GASとF系シャーシを大量実装配線上に組み立てた.我々の内装施設は労働者チームを利用して,最も少ない資本投資で,様々な設備を効率的かつタイムリーに設置することができる。

競争

競争優位性を確立する主な方法は、より短い工程反応時間、カスタマイズ設計能力、高品質の製品、良質な顧客サービスと迅速な納品を含む。私たちは解決策に基づく方法を採用し、顧客の様々な製品ニーズに応じて専門的な製品を提供します。私たちは、大規模な多元化組織のいくつかの部門を含む市場のために製品を製造する会社と競争しており、これらの部門の総売上高と財務資源は私たちを超えている。私たちは車列車両市場での競争範囲は、歩行式トラック市場の大手メーカーからトラック車体と設備アップグレード市場の複数の小さなメーカーまで。私たちの特殊車市場での競争相手は主に特殊車と大型車の大型多製品ラインメーカーです。老舗の成熟した競争相手のほか、科学技術会社を含む新市場参入者からの競争に直面している。

仕入先

私たちは私たちのサプライヤーと長期的で互恵的な関係を構築するために努力している。これらの関係を通じて、私たちは新しい革新、より高い品質、より短い納期、よりスムーズ/より速い新車発売製造過程、より低い業務総コストから利益を得ます。私たちの急速な成長と全社的なサプライチェーン管理の取り組みは、規模経済から利益を得て、共通のビジョンに最大限集中できるようにしています。

直接生産に用いられる最大単一商品はアルミニウムであり,予測された生産量需要に応じて調達プロトコルに基づいてアルミニウムを購入する。私たちの生産は木材、ガラス繊維、鋼材供給者に依存している。私たちは長期サプライヤー協定を開始し、価格設定のメリットを得るのに有利なサプライヤーを統合している。これらの原材料の大部分はいくつかの既製の源を持っている。しかし、私たちはいくつかの単一供給者からの特定の部品製品に深刻に依存している。著者らは資質、現場検査、協力と業績測定システムを維持し、サプライヤー依存と関連するリスクを制御する。私たちの在庫は通常生産と輸送計画を満たす合理的な需要を満たす原材料や部品の在庫を超えません。可能性があれば、材料や部品コストの増加は私たちの顧客に転嫁されます。長期的に何の供給問題も発生しないという保証はない

私たちのいくつかの車両の組み立てでは、第三者によって提供されるシャーシを使用して、私たちは通常これらのシャーシを在庫として購入しません。この市場の場合、私たちは通常、このようなシャーシに私たちの専用商用車を取り付けおよび/または製造することを目的として、ディーラーまたはエンドユーザが所有するトラックシャーシ出荷を受けるが、いくつかの顧客注文を満たすためにシャーシを時々購入する。

研究と開発

私たちの成功は、絶えず変化する市場需要と新しい規制要件の前に、新製品と機能を革新し、増加させる能力にかかっている。そのため、我々は研究と開発を重視し、大量の資源開発と新製品と生産技術を開発·調整した。我々のエンジニアリングチームは,過去の“現在の実践”と“ベストプラクティス”に着目し,我々の顧客や株主に“次の実践”を提供している.私たちのエンジニアリングチームの会社全体での目標は、製品ラインや位置にかかわらず、世界的な製品と製造プロセスを提供することです。我々の研究開発施設では,予測分析と物理性能テストおよび走行分析の適切な組合せにより結果を実現している.私たちの努力範囲は、現在生産されている特別な注文を実行することから、新しい機能と製品の改善された新製品開発まで、私たちのサービスに対するエキサイティングな市場の新しい技術、例えば自動車電気化まで。私たちの工学的行動は安全、品質、交付、生産性に対する私たちの堅固な約束によって推進された。2022年、2021年、2020年、私たちの研究開発支出はそれぞれ2530万ドル、850万ドル、440万ドルです。

ShyftのBlue ArcEVソリューションは、様々な中型トラック市場にサービスし、最後の1マイルの小包から作業トラック、バス、レジャー車などまで、新たに構築された全電動3種類、4種類、5種類のシャーシプラットフォームを発売した。電気自動車駆動のシャーシは、カスタマイズ可能な長さと軸距離を有し、様々な車両タイプに非常に適している。シャーシのモジュール化設計は,建造や使用状況に応じて多様なGVWR分類に適応できる。このような高さの構成可能性により、全電動シャーシは、最後の1マイルの配達、作業トラック、公共交通、レジャー車、および他の新興電気自動車市場に適している。

製品保証

組み立てと構造的欠陥に対して、限定保証を提供します。これらの保証は、通常、販売日から一年から二十年までの特定の期間内に欠陥のある部品またはプロセスを交換または修理することを規定しています。検証テスト、予測分析ツール、工程と設計基準を使用することによって、製品の品質と耐久性を高め、私たちが直面している保証クレームを減らすように努力しています。エンドユーザーはまた、当社のシャーシおよび車両に取り付けられたコンポーネントサプライヤーから限定保証を受けることができます。私どもの製品保証の詳細については、ご参照ください“Note 11 –支払いと負債がある“8つの連結財務諸表は、当テーブルの10-Kに付記されています。

特許、商標、ライセンス

私たちは18件の米国特許を有しており、その中にはシャーシおよびいくつかの周辺機器の設計および構造権利が含まれており、米国、カナダ、特許協力条約で処理されている22件の特許出願がある。既存特許は2025年から2040年までの異なる日に満了し、公共事業特許は維持費を支払う必要がある。私たちはまた103個の連邦と国際商標とサービス商標を登録できるかもしれない。適用法によると、商標やサービス商標登録は一般に継続可能であるが、必要な費用を支払い、使用誓約書を提出しなければならない。しかも、私たちは様々な未解決の商標申請を持っている。

私たちの製品とサービスは私たちの商標とサービスマークによって表示されます。私たちの商標とサービスマークは私たちの二つの業務部門にとって貴重な資産です。私たちは私たちの商標のいかなる侵害使用または任意の以前の所有権主張が私たちの業務に大きな影響を及ぼすかもしれないということを知らない。私たちの政策は、私たちの主要商標を可能な限り登録し、適用された法律に従って実行可能な範囲で、私たちの特許、商標、および他の固有商標を侵害または他の脅威から強力に守ることだ。

人的資本管理

私たちは人が私たちの持続的な成功の最も重要な要素であり、私たちは高い表現の人材を引きつけようと努力していると信じている。2022年12月31日まで、私たちは約4200人の従業員と請負業者を雇用した。私たちの従業員の総数の約10%はメキシコのサルティで業務をしているすべての人を含めて請負業者で構成されている。我々の生産プロセスは,車体,電気,機械,塗料と組み立て操作で作業する熟練技術者と高接触組立工の組合せを十分に利用している。チームとして、私たちの従業員と請負業者は、長期的な持続可能な成長を維持するために、会社の核心的な価値観を実践しながら、重要な成長計画を実行します。私たちは、私たちのビジョンを実現し、株主業績を渡すために、トップ人材を誘致、維持、育成する第一選択の職場を作るために努力しています。

私たちの地域では、私たちは多くの地域会社と人材を争っている。人材戦略と市場競争力のある賃金福祉を実施し、人材獲得と維持を支持する。これらの行動に加えて、従業員調査とフォーカスグループを実施し、会社文化に対する見方やフィードバックを共有することを奨励している。調査結果に対して分析と測定を行い、著者らがどのように困難な人材環境の中で魅力の向上と維持能力の向上を強化し、加速するかを理解する。

私たちは持続的な雇用創出を約束し、公平な賃金を支払い、労働者の健康と安全を保護することを含む理念を堅持する。これらの約束の基礎はわが社の核心的価値観、すなわち誠実で正直、責任感、信頼、卓越した業績である。経営陣は会社員との関係が積極的だと思っている。

報酬と福祉

私たちは私たちの給与プログラムの構造が私たちの従業員を引きつけ、維持し、激励するための適切なインセンティブを提供すると信じている。私たちが提供する基本給は競争力があり、従業員の職、技能レベル、経験、地理的位置と一致している。基本給に加えて、インセンティブ奨励、表彰計画、教育機会、有給休暇、特定の役割の従業員に対する株式奨励によって従業員を奨励することを求めています。

多様性と包括性

私たちは私たちと一緒に働く人たちの多様性と包括性を重視して促進する。私たちは差別と嫌がらせを容認しない平等な機会に努力している。私たちは、人種、性別、肌の色、民族または社会出身、民族、宗教、年齢、障害、性的指向、性別同意または言論、政治的見解、または法律によって保護された任意の他の地位に基づく差別または嫌がらせから職場を維持するために努力している。

会社の採用、採用、配置、発展、訓練、給与と昇進の基礎には、経歴、業績、技能、経験が含まれている。

私たちは不尊重や不適切な行動、不公平な待遇、またはどんな形の報復も容認しない。職場や職場以外のいずれの職場にも関係がある場合には,嫌がらせは容認できない.

顧客群

私たちは製品ライン全体で市政当局から元の設備メーカーまで、商業顧客と自動車販売店の顧客にサービスを提供します。2022年の上位10大顧客向け売上高は私たちの売上高の52.6%を占めています。お客様の売上高はそれぞれ2022、2021、2020年の連結売上高の10%を超えていますので、詳しくは次の表を参照してください。

|

年.年 |

お客様 |

売上高 (百万ドル) |

パーセント 統合された 売上高 |

細分化市場 |

||||||||

| 2022 | アマゾン | $ | 153.6 | 15.0 | % | FVS | ||||||

| 2022 | ニューマール | $ | 107.7 | 10.5 | % | サービス提供者 | ||||||

| 2021 | アマゾン | $ | 248.6 | 25.1 | % | FVS | ||||||

| 2020 |

アマゾン |

$ |

198.3 |

29.3 |

% |

FVS |

||||||

私たちには他にも重要な顧客がいますが、関係が大きく変化すれば、私たちの財務状況や運営結果に実質的な悪影響を及ぼす可能性があります。私たちは、顧客と強固な関係を構築し、新たな顧客や市場の開発に努力し続けていると信じている。本表のグリッド10-K第1 A項に関連するリスク要因を参照されたい。

2022年、2021年、2020年12月31日までの会計年度では、米国以外の顧客向け売上高はそれぞれ770万ドル、1170万ドル、950万ドルで、それぞれこれらの年間売上高の0.7%、1.2%、1.4%を占めている。私たちのほとんどの長期資産はアメリカに位置している。

注文がたまっている

私たちの注文在庫は報告可能な部分で次の表にまとめます(千単位)。

| 十二月三十一日 2022 |

十二月三十一日 2021 |

少量を減らす |

||||||||||

| FVS |

$ | 736,690 | $ | 859,442 | $ | (122,752 | ) | |||||

| サービス提供者 |

96,023 | 104,117 | (8,094 | ) | ||||||||

| 合併総数 |

$ | 832,713 | $ | 963,559 | $ | (130,846 | ) | |||||

私たちのFVS在庫は1.228億ドル、または14.3%減少した。私たちのサービス部門の在庫は810万ドル、あるいは7.8%減少した。

滞っている注文は顧客によって修正、キャンセル、再手配される可能性があるが、これは過去には主な要因ではなかった。滞っている未完成注文は市場需要の多くの指標の一つであるが、シャーシと部品の供給、生産性変化、使用可能な生産能力、新製品の発売と競争性定価行動などのいくつかの要素は実際の販売に影響を与える可能性がある。したがって,各時期の蓄積を比較することは必ずしも最終的な実際の出荷量を示すとは限らない。

非GAAP財務測定基準

この10−K表は、非公認会計基準の財務測定基準である調整後のEBITDA(利息、税項、減価償却、償却前の収益を差し引く)を示している。この非GAAP測定基準は,我々があまり見られないと考えているか,あるいは我々の基本的な経営業績を反映できないと考えられる項目といくつかの非現金支出を除いて計算されている.調整後のEBITDAを利息,所得税,減価償却,償却前の継続業務収入を控除し,調整後に再編費用,買収関連費用と調整,非現金株による報酬支出,その他の我々の継続業務の損益を反映しない影響と定義した

非公認会計基準計量調整後のEBITDAを提案したのは,我々の業績の重要な補完尺度であると考えられたからである。調整後EBITDAの列報により,投資家は我々の継続的な運営を代表して我々の長期運営傾向を歪める可能性があると考えられるプロジェクトを除去することで,我々の運営をよりよく知ることができるようになった。この測定基準は、私たちの異なる時期と私たちの競争相手の業績との比較性を高め、私たちの持続的な経営業績があまり見られない、あるいは反映できないプロジェクトとは異なる業務継続業績を示すのに役立つと信じています。この非GAAP測定基準を提案することは、投資家が予算、運営および戦略決定、および我々の歴史的業績を評価するためのツールを使用して業績を見ることを可能にするため、投資家にとって有用であると考えられる。この非GAAP測定基準の提案は、対応するGAAP財務測定基準およびこの測定基準の調整と共に考慮すると、このような開示なしに得られる理解ではなく、投資家に我々の業務に影響を与える要因および傾向をより多く理解させることができると信じている。

我々の経営陣は,調整されたEBITDAを用いて我々の部門の業績を評価し,資源を割り当てている。調整されたEBITDAは、他の財務および非財務指標とともに、当社の管理チームの年間奨励的報酬と、当社の管理チームの特定のメンバーの長期奨励的報酬を決定するためにも使用されます。

下表は継続業務の収入を示した期間の調整後EBITDAと照合した。

| 2022 | 2021 |

2020 |

2019 |

2018 |

||||||||||||||||

| 継続経営収入 |

$ | 36,558 | $ | 69,974 | $ | 38,289 | $ | 36,790 | $ | 18,116 | ||||||||||

| 非持株権の純収入に起因することができます |

- | (1,230 | ) | (347 | ) |

(140 | ) |

- | ||||||||||||

| 利子支出 |

2,833 | 414 | 1,293 | 1,839 | 1,080 | |||||||||||||||

| 所得税費用 |

7,368 | 14,506 | 9,867 | 10,355 | 3,334 | |||||||||||||||

| 減価償却および償却 |

14,774 | 11,356 | 13,903 | 6,073 | 6,214 | |||||||||||||||

| 再編成やその他の関連費用 |

757 | 505 | 1,873 | 316 | 662 | |||||||||||||||

| 買収に関連する費用と調整 |

884 | 1,585 | 1,332 | 3,531 | 1,952 | |||||||||||||||

| 非現金株報酬費 |

7,619 | 8,745 | 7,706 | 5,281 | 4,027 | |||||||||||||||

| 建設中の工事の核販売損失 |

- | - | 2,430 | - | - | |||||||||||||||

| 共同経営企業は損失を清算する | - | 643 | - | - | - | |||||||||||||||

| 非日常専門費 | - | 1,568 | - | - | - | |||||||||||||||

| 調整後EBITDA |

$ | 70,793 | $ | 108,066 | $ | 76,346 | $ | 64,045 | $ | 35,385 | ||||||||||

利用可能な情報

我々の10-Kフォーム年次報告、10-Qフォーム四半期報告、8-Kフォームの現在の報告、および証券取引法第13条(A)条に基づいて提出または提出された他の報告(およびその修正案)は、当社のインターネットサイトで行うことができます(Www.TheShyftGroup.com)このような材料を米国証券取引委員会(“米国証券取引委員会”)に電子的にアーカイブまたは提供した後、これらの材料をできるだけ早く合理的で実行可能な範囲で米国証券取引委員会(“SEC”)に提出する。

アメリカ証券取引委員会には相互接続サイトがあります(www.sec.gov))と、報告書、依頼書および情報声明と、米国証券取引委員会に電子的に提出された発行者に関する他の情報とが含まれている。

私たちの執行官に関する情報は

2023年2月1日現在、同社の幹部、彼らのビジネス経験、彼らの年齢は以下の通り

| 名前.名前 |

ポスト |

業務体験 |

年ごろ |

それ以来の執行幹事 |

||

| ダリル·M·アダムス |

社長と最高経営責任者 |

総裁は2015年2月からCEOを務めている。2014年12月から現在までの取締役。首席運営官は、2014年7月から2015年2月まで。2007年から2014年までの途中製品部の最高経営責任者。 |

61 |

2015 |

| 名前.名前 |

ポスト |

業務体験 |

年ごろ |

それ以来の執行幹事 |

||

| ジョナサン·C·ドゥアード |

首席財務官 |

2020年3月以来最高財務官を務めている。副総裁兼首席財務官は、2016年6月から2020年2月まで、福陸会社の財務総監を務めている。これまで商業システムやサービス業務部門、シコスキー航空機(共同技術)、汎用電気子会社で財務指導職を務めていた |

43 |

2020 |

||

| トッド·A·シーヴィン |

首席運営官 |

2019年6月以来首席運営官を務めている。独立管理コンサルタントは、2017年8月から2019年5月まで。社長、2017年4月から2017年8月まで、アメリカのシャフト。2014年から2017年4月までMetaldyne Performance Group事業部社長を務めた。 |

61 |

2019 |

||

| ジョン·ダン |

社長、艦隊車両とサービス |

総裁は、2023年1月からShyft艦隊車両·サービス担当者を務める。2014年4月から2022年12月まで、社長はプラスチックオムニムクリーンエネルギーシステム北米と南美区の最高経営責任者を務めた。社長、カルロス北米、2012年7月から2014年4月まで。 |

56 |

2023 |

||

| スティーブン·K·ジダム |

社長、特殊車両 |

総裁は、2015年5月からシャフト専用車を担当している。2015年1月から2015年5月まで新業務開発と合弁企業の副総裁を務め、2010年から2014年まで就航商用トラック副総裁兼社長を務めた |

55 |

2015 |

||

| ジョシュア·A·シェビン |

最高法務官、首席コンプライアンス官、会社秘書 |

2021年5月から首席法務官、首席コンプライアンス官、会社秘書を務める。上級副総裁は、2016年3月から2021年5月まで、TriMas Corporation総法律顧問、首席コンプライアンス官兼会社秘書。 |

59 |

2021 |

||

| コリン·シンドマン | 首席人的資源官 | 2020年6月から首席人的資源官を務める。2017年3月から2020年6月まで、ダコ製品有限責任会社の首席人的資源官。総裁副総裁は、2010年3月から2016年11月まで、天合光能会社人力資源部。 | 48 | 2022 |

| 第1 A項。 |

リスク要因. |

私たちの財務状況、経営結果、キャッシュフローは様々なリスクの影響を受けており、その中の多くのリスクは完全に私たちのコントロール範囲内ではなく、これらのリスクは実績と歴史や予想される未来の業績とは大きく異なる可能性がある。以下に述べるリスクは,我々が既知の主要なリスクであり,これらのリスクは,我々の業務,財務状況,運営結果,またはキャッシュフローに大きな影響を与える可能性があると考えられる。しかし、このような危険は私たちが直面している唯一の危険ではないかもしれない。私たちの業務は、私たちの現在知られていない他の要素、私たちの運営にどうでもいいと思っている要素、あるいは未来に新しいリスクが発生する要素の影響を受ける可能性があります。読者は開示されたいかなるリスク要素もリスクがまだ現実になっていないことを示唆すると解釈してはいけない。

世界的な事件に関連するリスク

不確定なグローバルマクロ経済と政治状況は、私たちの業務、財務状況、経営業績、あるいはキャッシュフローに重大な悪影響を及ぼす可能性がある。

世界と現地のビジネス状況には、インフレ、衰退、金利、資本の獲得可能性、エネルギーと商品価格、貿易法および政府が経済状況を管理する取り組みの影響が含まれている。我々は、港湾渋滞の激化、サプライヤーの間欠的な遅延、卑金属や原材料などの大口商品価格の変動など、物流とサプライチェーンコストの挑戦と増加を経験し続けている。また、私たちは異なる程度のインフレを経験しており、一部の原因は各種サプライチェーンの中断、輸送と輸送コストの増加、原材料と労働力コストの増加、そして新冠肺炎の疫病と全体の経済状況による他の中断である。米国経済の全面的な減速、金融市場の不確実性や変動性、大口商品価格の不確実性や変動性、あるいは追加のインフレ要因や金利上昇など、さらなる不利な条件は、わが社の運営コストや支出を増加させる可能性があり、融資の難度とコストをより高くする可能性がある。

ロシアは現在ウクライナに侵入し、米国、北大西洋条約機構(NATO)とロシアとの緊張関係を悪化させている。このような侵入、持続的な軍事衝突、NATO国、米国、その他の国による制裁および関連対策は、大口商品価格、信用および資本市場の大幅な変動、および設備サプライチェーンの中断を含む市場混乱を招く可能性があり、これは私たちの業務、財務状況、運営結果、またはキャッシュフローに悪影響を及ぼす可能性がある。

このような挑戦はまた私たちの供給者たちに影響を与え、したがって私たちはサプライチェーン中断を経験した。私たちは原材料、シャーシ、その他の供給をタイムリーに得ることができず、これは顧客の注文を履行する能力にマイナスの影響を与え、これは私たちの運営結果、財務状況、流動性に実質的な悪影響を及ぼす可能性がある。

私たちの会社や業務に関わるリスク

私たちの主要顧客との関係のどんな否定的な変化も収入と利益に大きな悪影響を及ぼす可能性があります。

私たちの財政的成功は私たちの顧客が私たちの製品を引き続き購入したいかどうかに直接関係する。顧客の注文をタイムリーに満たすことができない場合や、顧客が課す可能性のある条項や条件を遵守しない場合には、顧客との関係を損なう可能性があります。私たちの主要顧客と良好な関係を維持することの重要性は、価格設定や他の供給条項、販売後の紛争など、これらの顧客が彼らとの交渉においてレバー的な役割を果たす可能性もあります。このレバーは私たちのコストを増加させるかもしれない。さらに、私たちの主要顧客の業務が大幅に低下したり、私たちの製品やブランドに取り組み続けられなかったりする場合、これらの顧客は私たちに製品を購入することを減少または停止する可能性があり、これは私たちの業務、運営結果、財務状況に悪影響を及ぼす可能性があります。2022年には、2人の顧客がそれぞれ合併売上高の10%以上を占めている。2022年の私たちのトップ10顧客に対する売上は私たちの総売上高の52.6%を占めています。また、私たち最大の顧客は、新たに参入した競争相手のかなりのシェアを持っており、顧客の競争相手に対する所有権や市場での競争相手との競争関係が顧客の減少や製品の購入停止を招いた場合、私たちの業務は悪影響を受ける可能性があります。

私たちは私たちが競争する急速に変化する市場で競争力を維持できないかもしれない。

私たちのサービスの市場は特に小包配送サービスと電気自動車(EV)技術の面で急速な変革を経験している。私たちの現在と潜在的な競争相手は、元の設備メーカーと私たちのいくつかの顧客を含む、私たちよりもはるかに多くの財務、技術、製造、マーケティング、その他の資源を持っている会社を含み、これらの会社は市場チャンスの高い激励を受け、これらの資源を彼らの製品の設計、開発、製造、流通、普及、販売、支持に配置し、彼らの電気自動車を含む。これらの老舗、成熟した競争相手以外に、私たちは科学技術会社を含む新しい市場参入者からの競争に直面している。これらの市場機会の結果として、オリジナル機器メーカーや他社は、内部パッケージや供給基盤の統合を含めてコスト削減に動いている。私たちはこのような傾向が続いて、さらに加速されると予想する。需要増加と規制機関による代替燃料自動車の推進、グローバル化の継続、世界の自動車業界の統合により、電気自動車の競争が激化することが予想される。競争の激化は自動車単位の販売台数の低下と在庫増加を招く可能性があり、これは価格の下振れ圧力を招き、私たちの業務、財務状況、経営業績と将来性に不利な影響を与える可能性がある。もし私たちがこのような圧力に十分に対応できない場合、あるいは他の方法でこのような市場で競争を続けることができなければ、私たちの業務は不利な影響を受けるだろう。

注文在庫に含まれる金額は実際の収入が生じない可能性があり、私たちの将来の収入の不確定な指標です。

処理すべき事項は、通常、顧客からの合意および調達注文から構成され、これらの注文は修正、キャンセル、または再配置される可能性がある。注文在庫に関連した収入の実現は過去には主な問題ではなかったが、注文在庫に含まれる各注文の収入を確認する保証はない。キャンセルが発生した場合、キャンセルされた注文を置き換えることができない限り、私たちの在庫注文と期待収入は減少するだろう。そのため、滞っている注文は将来の販売を暗示していない可能性があり、時間帯によって大きく異なる可能性がある。注文在庫の減少は私たちの未来の運営結果に否定的な影響を及ぼすかもしれない

私たちは少なくとも四半期ごとに私たちの注文在庫を評価して、注文が私たちの注文在庫基準を満たし続けているかどうかを確認します。継続的な顧客の意図および注文履行能力、供給基盤能力、および注文が完了可能かどうかを決定する能力または使用方法の変化を含む任意の変化に対応するために、私たちが報告した在庫注文を調整することができます。私たちは私たちの滞貨注文がタイムリーまたは根本的に収入をもたらさないことを保証することができず、いかなるキャンセルされた契約も交換される保証はない。

そのため、滞っている注文は将来の販売を暗示していない可能性があり、時間帯によって大きく異なる可能性がある。また、注文がたまっていることを確認する方法は、他社が使用している方法と比較できない可能性がある。

私たちが買収または将来買収する可能性のある業務または資産を統合することに関連する課題は、私たちの業務を混乱させ、私たちの財務状況を損なう可能性があります。

私たちの成長戦略の一部として、多様化、私たちの能力の拡大、新しい市場への参入、または私たちの市場シェアを増加させるために、業務や資産買収を選択的に行い続けることが予想されています。新たに買収された事業や資産を統合するには非常に高価である可能性があり、大量の管理時間や他の資源が必要となる可能性がある。私たちは私たちが魅力的な買収目標や資産を決定できるという保証がない。新たに買収された事業を既存の事業とうまく統合できなければ、予想される買収による相乗効果が実現できず、当社の業務や運営結果が悪影響を受ける可能性があります。

生産業務の再配置や移転はわれわれの収益に悪影響を及ぼす可能性がある.

私たちの生産ラインを時々再配置したり、製品の生産を建物や場所の間や新しい場所に移したりして、私たちの既存の生産能力を最大限に活用したり、機会を利用して製造効率を向上させたりすることができます。これらの再構成や移転に影響を与えるコストは私たちの推定を超える可能性があり、得られた効率は予想を下回る可能性があり、すべては私たちの運営結果や財務状況に悪影響を及ぼす可能性がある。

私たちのディーラーネットワーク内の中断は私たちの業務に悪影響を及ぼすかもしれない。

私たちのいくつかの製品は独立したディーラーで構成されたネットワークに依存して、私たちの製品をマーケティング、配信、訓練し、顧客にサービスを提供します。私たちの業務は私たちがディーラーとの新しい関係と既存の関係を開始して管理する能力の影響を受けている。

時々、私たちまたは個々のディーラーは、提携関係を終了することを選択するか、またはディーラーが財務的困難に直面し、失敗したり、新しい所有権に移行することが困難になる可能性があります。また、私たちの競争相手は、私たちのディーラーを買収したり、転換したりして、彼らの製品を販売しようとする戦略をとるかもしれない。私たちは私たちの業務がどのディーラーにも依存していると信じておらず、これらのディーラーの損失は私たちの業務に持続的な実質的な悪影響を及ぼすだろう。

しかしながら、特定のローカル市場内のディーラカバー範囲の中断は、影響を受ける市場内の業務に悪影響を及ぼす可能性がある。大量のディーラーの流失や終了は、私たちの製品のマーケティングと流通困難を招き、私たちの業務、経営業績、あるいは財務状況に悪影響を及ぼす可能性があります。戦略市場のディーラーが財務的困難に遭遇した場合、ディーラーに信用を提供し、中断リスクを低減するなど、財務支援を提供することを選択することができますが、私たちの財務リスクを増加させます。

私たちは私たちの成長戦略を実行して管理することに成功できないかもしれない。

我々の成長戦略には、製品革新による既存の市場シェアの拡大、工業や世界市場への拡大、M&Aに関する活動の継続が含まれている。私たちの未来の成功は私たちの研究開発と工事の努力、私たちが製品を製造あるいは購入する能力、そして顧客の私たちの製品に対する受容度にある程度依存すると信じています。新しい市場と関係があるため、私たちの成功はまた、これらの市場に入るためにローカルサプライチェーン、販売、流通戦略を作成し、実施する能力にかかっている。

私たちの成長戦略を成功的に実施し、管理することができないかもしれません。私たちの業務と私たちの運営結果に悪影響を及ぼすかもしれません。私たちの成長戦略の成功は、事業を買収された会社と統合する能力にある程度依存するだろう。

新興市場で事業を発展させるための私たちの努力は、これらすべてのリスクに追加的で独特なリスクを加えた影響を受けている。いくつかの市場では、法律と政治環境が不安定で不確実である可能性があり、これは私たちが競争に成功することを難しくし、私たちに責任を負わせるかもしれない。

比較的高い失敗率がある可能性のある新事業開発計画にも投資しています。私たちはこれらの措置への投資を制限し、関連リスクを抑制するためのガバナンス手続きを構築したが、損失をもたらす可能性があり、実質的である可能性がある。私たちの成長戦略はまた、買収、合弁企業連合、そして追加の流通計画に関連するかもしれない。私たちは受け入れ可能な条項で買収や合弁手配を行うことができないかもしれませんし、これらの活動を私たちの業務に統合することに成功しないかもしれません。私たちは新しい流通ルートを実施する上でも成功しないかもしれませんが、変化は私たちの既存の流通ルートの中で不調和をもたらすかもしれません。

増加したコストは、原材料、部品および労働コストを含み、労働力率およびやり方の変化、サプライチェーン中断および/または新たなまたは増加した関税または同様の制限の影響を受ける可能性があり、私たちの運営収入を減少させる可能性がある

私たちの運営結果は、製造部品と労働力の可用性と定価、労働力率とやり方の変化、関税の増加、あるいは私たちの輸入材料の類似制限に大きな影響を受ける可能性があります。鉄鋼とアルミニウムの価格の上昇と関税の増加が私たちのいくつかの製造部品のコストに影響を与えているので、私たちの製品の原材料コストの増加は私たちの供給材料と部品のコストに影響を与えるかもしれません。また、電気自動車の人気度は増加しているが、電池生産能力は大幅に拡大しておらず、不足を招く可能性があり、材料コストの増加を招く可能性があり、予想される製造·交付スケジュールに悪影響を及ぼす可能性がある。既存または新しいサプライヤーと交渉して生産性を向上させたり、可能な場合には、製品の販売価格を向上させることで部品、労働力コスト、関税アップグレードの影響を軽減しようとしていますが、そうすれば、私たちの製品の競争力や私たちの販売量に悪影響を与えることなく、これをすることができます。もし私たちが製造コストの増加を相殺することに成功できなければ、これは私たちの利益率、運営収入、キャッシュフローに大きな悪影響を及ぼすかもしれない。購入した部品価格、人件費率、および/または関税が増加すれば、私たちの利益率は下がるかもしれませんが、私たちはこれらの増加を私たちの顧客に転嫁することができません。

新しい情報システムを実施することは、私たちの業務や運営を妨害する可能性がある。

我々は,複数地点に影響を与える新しい情報システムインフラやアプリケーションを実施している.これらのプロジェクトは、大量の資本と人的資源投資を必要とし、私たちの業務の多くのプロセスを再設計し、多くの従業員とマネージャーの注意を必要とし、そうでなければ、彼らは私たちの業務の他の側面に集中するだろう。もしこれらのシステムが成功しなければ、私たちは減価費用を発生する可能性があり、これは私たちの財務業績に大きな影響を与えるかもしれない。システムが実施完了後に満足できる方法で動作していない場合、私たちの業務および運営は中断される可能性があり、私たちの運営結果は、正確かつタイムリーな財務結果を報告する能力を含む負の影響を受ける可能性があります。

私たちの電気自動車は技術的に強いソフトウェアとハードウェアに依存します。もしこれらのシステムにエラー、エラー、脆弱性、または設計欠陥が含まれている場合、または私たちのシステムにおける技術的制限を解決または緩和することができなければ、私たちの電気自動車業務は悪影響を受ける可能性があります。

私たちの電気自動車は高度な技術的で複雑なソフトウェアとハードウェアに依存し、車両の使用寿命内で修正と更新を行う必要がある。私たちのソフトウェアおよびハードウェアには、エラー、エラー、脆弱性、または設計欠陥が含まれている可能性があり、私たちのシステムはいくつかの技術的制限を受けており、これらの制限は、私たちの目標を達成する能力を脅かす可能性があります。いくつかのエラー、エラー、脆弱性、または設計欠陥自体は検出が困難かもしれませんが、製品発表後にしか発見できないかもしれません。私たちが車両で発見したどんな問題も効果的かつ迅速に解決しようと試みますが、このような努力はタイムリーではなく、生産を阻害する可能性があり、あるいは顧客を満足させることができないかもしれません。

ソフトウェアおよびハードウェアにおけるエラー、エラー、脆弱性または欠陥を防止または効果的に修復できない場合、またはソフトウェア更新を正確に配置できない場合、私たちは名声損害、顧客流失、収入損失、または損害賠償責任を受けることになり、これらはいずれも私たちの業務、将来性、財務状況、運営結果、およびキャッシュフローに悪影響を及ぼす可能性があります。

私たちは、電気自動車の大規模生産を実現するために、サプライヤーやサプライヤーと協調して複雑なソフトウェアや技術システムを開発する必要があり、このようなシステムが開発や統合に成功する保証はありません

私たちの電気自動車と電気自動車業務は多くの複雑な第三者と内部ソフトウェアとハードウェアを使用するだろう。これらの先進技術の開発と集積は本質的に複雑であり、我々の電気自動車の大規模生産を実現するために、サプライヤーやサプライヤーと協調する必要があるだろう。欠陥や誤りは時間の経過とともに暴露される可能性があり,第三者サービスやシステム性能の制御が制限される可能性がある.そのため、必要なソフトウェアや技術システムを開発·統合することができない可能性があり、電気自動車事業に悪影響を及ぼす可能性がある。

私たちは、電池技術と異なる電池化学物質の使用を含む、第三者サプライヤーに依存して、私たちの電気自動車のための多くの新興技術を開発した。このような技術と化学のいくつかは今日では不可能であり、決して商業的に実行できないかもしれない。私たちのサプライヤーが技術要求、生産時間、ロット要求を満たすことができて、私たちの業務計画をサポートできる保証はありません。また、第三者サプライヤーの遅延に遭遇した場合、私たちのスケジュールで納品の遅延に遭遇する可能性があります。さらに、この技術は、ビジネス計画で予想されるコスト、性能、使用寿命、および保証特性に適合しない可能性があります。したがって、私たちの業務計画は重大な影響を受ける可能性があり、保証クレームの下で重大な債務を負担する可能性があり、これは私たちの業務、将来性、財務状況、運営結果、キャッシュフローに重大で不利な影響を与える可能性があります。

私たちの電気自動車はリチウムイオン電池を使用し、管理と制御が不適切であれば、このような電池が発火したり、煙や火炎を排出したりすることが観察された。

私たちの電気自動車内のバッテリーパックはリチウムイオン電池を使用する。管理が不適切である場合、または環境圧力の影響を受ける場合、リチウムイオン電池は、煙および火炎を排出することによって、それに含まれるエネルギーを迅速に放出し、近傍の材料および他のリチウムイオン電池に点火することができる。バッテリーパックは、隣接するバッテリに拡散することなく、任意の単一のバッテリのエネルギー放出を含むことが意図されているが、私たちの車両は、バッテリパックの現場またはテスト故障を発生させる可能性があり、これは、身体の損傷または死亡を引き起こす可能性があり、私たちを訴訟、現場行動(製品リコールを含む)、または再設計作業に直面させる可能性があり、これらはすべて時間がかかり、高価であり、私たちのブランドイメージを損なう可能性がある。さらに、自動車アプリケーションにおけるリチウムイオン電池の適用性に対する公衆の否定的な見方、リチウムイオン電池モジュールに関連する鉱物採掘または調達の社会的および環境影響、または車両または他の火災のようなリチウムイオン電池に関連する未来の任意の事件は、私たちの名声および業務、将来性、財務状況、運営結果、およびキャッシュフローに重大かつ悪影響を及ぼす可能性がある。

私たちの供給基盤の中断は私たちが部品を得る能力に影響を及ぼすかもしれない。

私たちは私たちの製品を生産するために世界的な供給源の部品にますます依存している。国際政治事件(ロシアとウクライナとの間の衝突を含む)、自然災害または不利な気象条件(気候変動による任意の災害または気象条件を含む)、新冠肺炎の大流行または他の要因による供給基盤の中断により、許容可能な価格で部品を獲得する能力に影響を与えるか、または根本的に影響を与えず、私たちの販売、運営結果、財務状況に悪影響を及ぼす可能性がある。

新製品を発売する時、リコール費用のような予期せぬ費用が発生し、収益が減少する可能性があります。

新製品の発売は私たちの未来の成功に必須的だ。新製品を発売する時、初期労働力や調達効率が悪いなどの追加コストがありますが、予期しない費用が発生する可能性もあります。例えば、予期せぬ工事や設計問題に遭遇し、新製品のリコールを強要したり、製品の生産コストを利益を確保するために必要なレベル以上に向上させたりする可能性がある。さらに、市場に十分に受け入れられていない製品の販売を刺激するためのインセンティブを提供すること、または古いまたは適切な製品の販売を刺激することを含む商業的決定を行うことができる。このような問題が発生する費用は巨大であり、私たちの収益に大きな悪影響を及ぼすかもしれない。

私たちの一部の部品は一部のサプライヤーに依存しており、これらのサプライヤーのいずれかを失うことは、競争力のある価格で部品を得る能力に影響を与える可能性があり、これは私たちの売上や収益を減少させるだろう。

多くのシャーシや特殊車両の商用部品は様々なチャネルから容易に得ることができる。しかし、少数の独自または専用構成要素は、一部の供給者によって生産される。

しかも、私たちは普通私たちの配達車のためにシャーシを購入しない。代わりに、私たちは、このようなシャーシに私たちの専用トラック車体を取り付けおよび/または製造することを目的として、ディーラーまたはエンドユーザが所有する車両シャーシ出荷を受け入れる。商用シャーシには4つの主要な源があり、私たちはすべての主要なシャーシメーカーと関係を構築した。

私たちとこれらのサプライヤーとの関係の変化、不足、生産遅延、彼らがシャーシ生産に必要な部品を確保する能力、あるいはこのようなサプライヤー従業員の停止は、私たちの製品の適時な生産と販売を確保する能力に重大な悪影響を与える可能性があります。もし私たちが十分な部品や商用シャーシの供給を得ることができなければ、これは私たちの売上と収益を低下させるかもしれない。

私たちの職員たちが労働組合を設立する決定は私たちの業務に悪影響を及ぼすかもしれない。

現在、私たちのアメリカ人従業員の中で誰も集団交渉協定を代表していない。将来私たちの従業員が労働組合を設立することを決定すれば、これは私たちの運営コストを増加させ、運営方式を変更させ、私たちの運営結果に悪影響を与える可能性があります。

経営陣や他のキーパーソンを採用または保持する能力は、私たちの持続的な成功に重要であり、これらの人員を失ったり、採用できないことは、私たちの業務、財務状況、および運営結果に実質的な悪影響を及ぼす可能性があります。

私たちが業務を維持し、発展させる能力は、高い技能と多様な管理チームと従業員チームを雇用、維持、発展させることを要求します。全体的に、合格と熟練社員の競争は非常に激しい。すべてのキーパーソンが彼らのすべての時間を私たちの業務に投入しているため、私たちの管理チームのメンバーや他の重要な人員の流失、あるいは重要な人員を雇うことができないことは、私たちに悪影響を及ぼす可能性があります。もし私たちが上級管理チームの重要なメンバーを失った場合、あるいは私たちの後継計画の一部として、1人の役員から別の役員への成功的な移行を実現することができず、私たちの現在の運営を効率的に管理したり、持続的で未来の業務課題に対応することができなくなり、私たちの業務、財務状況、運営結果に大きな悪影響を及ぼす可能性があります。

国際販売や契約に関連するリスクは私たちの業務に悪影響を及ぼす可能性があります。

2022年、2021年、2020年には、それぞれ0.7%、1.2%、1.4%の収入が米国以外のエンド顧客への販売またはそれに関連する販売から来ています。私たちは多くの国際業務の展開に関連するリスクに直面しており、その中のいずれも外国の監督管理要求の変化、外貨に対するドルの強さ、輸出入制限、外国関税の徴収とその他の貿易障壁、輸出製品の輸送中断を含む私たちの財務業績にマイナス影響を与える可能性がある。

また、上場企業としては、“海外腐敗防止法”の制約を受けており、類似法規の制約を受けていない外国企業に比べて競争が劣勢になる可能性がある。

ロンドン銀行の同業解体金利(LIBOR)の決定方法を変更したり、LIBORの代わりに代替金利を使用したりすることは、我々の未済債務から受け取る利息に悪影響を及ぼす可能性がある。

当行の信用手配によると、当行の未返済借款について徴収した金利は、現在ロンドン銀行の同業解体を基準としており、詳細は“付記13-債務“下だ。2017年7月27日、イギリス金融市場行為監督局は、2021年末までにLIBORを段階的に淘汰すると発表した。2020年11月30日、大陸間取引所基準管理有限公司(ICE)はLIBORの段階的淘汰を2023年6月30日に延期する計画を発表した。米国連邦準備委員会(Federal Reserve)は、ドルロンドン銀行間の同業借り換え金利(LIBOR)を新たに作成した指数で置き換えることを検討しており、この指数は隔夜融資金利(SOFR)を保証し、米国国債を担保とした一夜の現金借入コストを測る広範な指標である。私たちの信用手配はロンドン銀行の同業借り換え金利の代替品に移行を提供し、ロンドン銀行の同業借り換え金利にも代替品を提供した。ロンドン銀行の同業借り換え金利がなくなると、私たちの利息支出が増加するかもしれない。また、ロンドン銀行の同業解体をSOFRあるいは任意の他の参考金利で段階的に廃止したり、全体の融資市場を混乱させたりする可能性もある。利息支出の増加及び/又は金融市場の中断は、我々の業務、財務状況又は運営結果に実質的な悪影響を及ぼす可能性がある。

私たちの業界のより多くの一般的なリスクに適用されます

一般的な経済、市場、および/または政治的条件は、世界的にも、国家的にも、より大きな地域範囲においても、私たちの業務に負の影響を与える可能性がある。

テロ行為、武力衝突、自然災害(気候変動による災害を含む)、予算不足、ネットワーク事件、内乱、政府行動および流行病は、過去および未来に重大な不確実性をもたらす可能性があり、これらの不確実性は、消費者の需要、運航と輸送、製造部品の可用性、大口商品価格、および関税を実施する際に海外市場に進出する能力に重大で不利な影響を与える可能性がある。景気後退は、これらの事件や他の事件によって引き起こされても、我々の財務状況や経営業績に重大な悪影響を及ぼす。

私たちの製品責任、保証、その他のクレーム(不当死亡クレームを含む)の頻度と規模が増加すれば、私たちの業務、運営結果、財務状況は損害を受ける可能性があります

正常な業務過程において、私たちは常に製品責任とその他のクレームに関連する訴訟を受けて、人身傷害と保証に関連する不当な死亡クレームを含む。私たちは商業保険市場で私たちの製品責任クレームを保証します。私たちは私たちの保険範囲が将来私たちに提起されたすべてのクレームを支払うのに十分かどうかを確認できない。数年前の経験と比較して、これらのクレームの頻度や規模のいかなる増加も、このような保険に支払う必要がある保険料を大幅に上昇させる可能性がある。それはまた私たちが懲罰的賠償で支払った金額を増加させるかもしれないし、これは私たちの保険範囲内ではないかもしれない。また、重大製品のリコールや保証クレームレベルの増加は、我々の運営結果に実質的な悪影響を及ぼす可能性がある。

私たちの業務を管理する法律法規の変化は私たちの運営に実質的な影響を及ぼすかもしれない。

私たちの製品と私たちが経営している産業は広範囲な連邦と州規制によって制限されている。これらの法規の変更や新法規の実施は、当社の製品の製造、調達、運営、または販売コストを著しく増加させ、当社の運営結果に重大な悪影響を及ぼす可能性があります。私たちが現在または未来の法規を遵守しないことは、罰金、潜在的な民事と刑事責任、販売の一時停止、または生産の停止、または運営の停止につながる可能性がある。

アメリカのある税法は現在、二軒目の住宅に相当するレジャー車を購入するために優遇された税収待遇を提供している。これらの法律と法規は歴史的にしばしば改正され、将来的にさらなる改正と追加的な規制が私たちと私たちの製品に適用される可能性が高い。これらの法律法規の改正や新法規の施行は、私たちの運営結果に実質的な悪影響を及ぼす可能性がある。

我々の運営は様々な連邦や州環境法規に制約されており,これらの法規は騒音汚染および危険材料や廃棄物の使用,発生,貯蔵,処理,排出と処分に関係している。私たちが現在または未来の法規を遵守しないことは、罰金、潜在的な民事および刑事責任、生産または運営の一時停止、製造プロセスの変更、コストの高い整理または資本支出をもたらす可能性がある。連邦、州、あるいは地方レベルの気候変動規制は、私たちに製造技術や製品の組み合わせを変えることを要求するかもしれないし、あるいは私たちが追加費用を招くかもしれない他の活動に従事することは実質的かもしれない。

私たちの車両は自動車安全基準の制約を受けており、このような強制安全基準を満たしていないことは私たちの業務、財務状況、運営結果とキャッシュフローに重大な悪影響を与える可能性があります。

販売されているすべての車両は国際、連邦、そして州自動車安全基準に適合しなければならない。米国では、連邦規定のすべての安全基準を満たしているか、または超える車両は、メーカーが連邦法規に基づいて自己認証を行っている。厳格なテストと承認された材料と設備の使用は連邦認証を得るための要求の一つだ。米国以外の他の管轄区域は、私たちが型式認証要求を満たし、私たちの車両がこれらの国が実施している関連安全基準に適合していることを監督機関に証明することを要求している。現在の車両が米国、カナダ、または他の管轄区域の自動車安全基準に適合しているか、または未来の車両(将来の電気自動車モデルを含む)の適合性認証を得ることができない場合、私たちの業務、将来性、財務状況、運営結果、およびキャッシュフローに重大な悪影響を及ぼす可能性がある。

私たちの経営業績は四半期ベースで大きく変動する可能性があります。

私たちの四半期の経営業績は注文の時間と数量、私たちの顧客が製品の検査と検収を完成し、時々取る可能性のある各種の再構成措置を含む様々な要素に依存します。例えば、私たちのFleet車両とサービス部門は季節性を経験しており、いくつかの最大の顧客が忙しい休日配達業務を経験しているため、第1四半期と第4四半期の製品出荷量は通常他の四半期を下回っている。したがって、私たちの財務業績は重大かつ/または予期しない四半期間変動の影響を受ける可能性がある。

私たちの業務は周期的で、これは私たちの経営業績に変動をもたらす可能性があります。

私たちが経営している業界は高度に周期的で、私たちの製造、出荷、経営業績は大きく変動する可能性があり、どの前期の業績も未来のどの時期の業績を代表することができないかもしれません。経済、人口、政治変化などの外部要因により、これらの業界内の会社の経営業績が変動する可能性がある。シャーシ、専用車、トラック、および他の製品の製造に影響を与える要因は、これらに限定されない

| ● |

商品価格 |

| ● |

燃料供給と価格。 |

| ● |

失業傾向 |

| ● |

国際的な緊張と敵対行動 |

| ● |

一般的な経済状況 |

| ● |

様々な税金優遇措置 |

| ● |

外貨に対するドルの強さ |

| ● |

全体的な消費者自信と自由に支配可能な消費支出水準 |

| ● |

販売店と製造業者の在庫レベル |

| ● |

金利と融資の入手可能性。 |

経済、法律、その他の要素は私たちの顧客が売掛金残高を支払う能力に影響を与える可能性がある

通常の業務中には、顧客は、彼らに交付された商品及びサービスの販売に関する条項を付与される。これらの用語は、一般に、貨物およびサービスが顧客に送達されるときと、顧客がこれらの貨物およびサービスのために支払う必要がある間の期間を含む。これらの支払い条件で満期になった金額は、私たちの貸借対照表に売掛金とします。これらの売掛金を受け取る前に、私たちの顧客は売上の低下、費用の意外な増加、あるいはその他の要素に遭遇する可能性があり、これらの要素は彼らの経営継続能力に影響を与え、これらの金額の回収可能性に影響を与える可能性がある。核販売売掛金不良債権は私たちの収益とキャッシュフローに重大な悪影響を及ぼす可能性があります。私たちの主要な顧客はいつでも重大な売掛金残高があるからです。

我々の情報技術システムが十分に機能していない場合やセキュリティホールに遭遇すると,我々の業務運営が中断される可能性がある.

私たちは私たちの情報技術システムに依存して、私たちの業務データ、通信、サプライチェーン、製品工学、製造、会計、その他の業務プロセスを効率的に管理します。これらのシステムが損傷し、正常に動作を停止した場合、または恐喝ソフトウェア、ネットワーク釣り、ウイルス感染、または敏感なデータを盗みまたは破壊するための意図的な攻撃のようなネットワークセキュリティホールの影響を受ける場合、私たちの業務を管理および運営する能力は中断される可能性があり、私たちの運営結果および財務状況は不利な影響を受ける可能性がある。

ほとんどの会社のように、私たちの情報システムも攻撃の目標だ。さらに、データホスティングまたはクラウドサービスの第三者プロバイダおよび私たちのプロバイダは、ネットワークセキュリティイベントに遭遇する可能性があり、これらのイベントは、私たちが彼らと共有するデータに関連する可能性がある。このような事件が将来私たちに実質的な悪影響を与えないという保証はない。情報システムのリスクに対応するために、人員、技術、人員訓練に引き続き投資しています。

燃料不足や燃料価格の上昇は販売に否定的な影響を及ぼすかもしれない

私たちが製造した特殊車両の運行にはガソリンやディーゼルオイルが必要です。これらの石油製品の供給が中断されないことは保証されず、配給が実行されない保証もなく、これらの石油製品の価格や税収が将来的に大幅に増加しないことも保証されない。ガソリンやディーゼル油の価格上昇、潜在的な燃料不足の推測は、過去には時々消費者の自動車の家の需要に悪影響を与え、将来もそうし続ける可能性がある。逆に、これは私たちの販売量に実質的な悪影響を及ぼすかもしれない。原油価格の上昇はまた、私たちの製品の多くの部品の価格を大幅に上昇させる可能性があり、利益率や販売量に悪影響を及ぼす可能性があります。

私たちは商業権、無形資産、または他の長期資産に資産減価費用を計上するかもしれない。

私たちは多くの商業権、無形資産、そして他の長期資産を持っている。私たちは少なくとも毎年営業権と無形資産の減価を検討している。無形資産、営業権及びその他の長期資産を識別できる場合も、事件や環境変化が発生してある資産の額面が未来の現金流量から回収できない可能性があることを示す場合、減値について審査を行う。私たちの1つまたは複数の報告機関の経営業績が将来の予測に達していない場合、または将来のキャッシュフロー推定が低下した場合、現行の米国会計規則によれば、私たちの名誉、無形資産、または他の長期資産のための減価費用を記録する必要があるかもしれない。このような資産の重要な部分の衝撃は、私たちの経営業績や財務状況に否定的な影響を与える可能性がある。注2-を参照生産運営を停止する“および”注6-営業権および無形資産“総合財務諸表は、営業権、無形資産、および他の長期資産をさらに議論するために、本リストの10-K第8項に付記されています。

私たちは私たちの知的財産権を十分に保護できないかもしれない。

私たちの特許、商標、ノウハウ、その他の知的財産権は大きな価値があると信じていますが、これらの知的財産権や将来的に買収または開発された任意の知的財産権が意味のある競争優位性を提供するかどうかは定かではありません。我々の特許または処理されるべき出願は、競争相手の挑戦、無効または回避を受ける可能性があり、またはこれらの特許または出願に基づいて付与される権利は、意味のある独自の保護を提供できない可能性がある。さらに、競争相手は私たちの特許を侵害したり、設計革新によってこれらの特許を回避することに成功するかもしれない。私たちの知的財産権の不正使用を規制することは困難で高価であり、私たちの独自の権利が流用されることを防ぐための資源がないか、あるいはないかもしれません。特に法律ではアメリカのような権利を全面的に保護していない国ではないかもしれません。私たちの知的財産権を保護するコストは高く、私たちの財務状況と将来の運営結果に実質的な悪影響を及ぼす可能性があります。

政府のインセンティブ措置を獲得、減少、キャンセル、または不利に適用できないことは、私たちの業務、将来性、財務状況、経営業績に悪影響を及ぼす可能性がある。

環境、社会、およびガバナンスに関連する予想は、潜在的な責任、増加したコスト、名声被害、および私たちの業務に対する他の悪影響に直面させる。

多くの政府、監督機関、投資家、従業員、顧客、その他の利害関係者は、気候変動と温室効果ガス排出、人的資本と多様性、公平と包容性を含む企業に関連する環境、社会とガバナンス(ESG)に関する考慮をますます重視している。私たちは、私たちの持続可能な開発報告を通じて、私たちのESG目標および計画について声明を発表することを含む、ウェブサイト上で提供される情報、ニュース声明、および他のコミュニケーションを介して。ESGに応答してこれらの目標および計画を考慮して実施することは、“前向き陳述”に記載されたリスクおよび不確実性を含み、投資が必要であり、私たちが制御できない可能性のある要因の影響を受けるリスクおよび不確実性に関連する。さらに、一部の利害関係者は私たちの目標や計画に同意しない可能性があり、利害関係者の重点は時間の経過とともに変化し、発展する可能性がある。利害関係者はまた、ESGの重点がどこにあるかについて非常に異なる見方をしている可能性があり、私たちが運営している異なる司法管轄区域の規制機関の異なる見方も含まれている。私たちは、私たちの目標を達成できなかったと思われ、私たちの計画を推進し、私たちの公開声明を遵守し、連邦、州、または国際ESG法律と法規を遵守し、あるいは変化する利害関係者の期待と基準を満たすことは、私たちの法律と規制手続きを招き、私たちの業務、名声、運営業績、財務状況、および株価に大きな悪影響を及ぼす可能性があります。

我が国の証券に適用されるリスク

私たちの株価はずっと変動していて、引き続き変動する可能性があり、これは私たちの株主に損失をもたらすかもしれない。

著者らの普通株の市場価格はずっと広範な変動の影響を受ける可能性があり、その原因は経営業績の四半期変動、証券アナリストがすでに公表した収益推定或いは収益推定の変化を満たしていないこと、現有の株主の普通株売却、肝心な人員の流失、著者らの業界の市場状況、肝心な製品在庫部品の不足と全体経済状況を含む。

| 項目1 B |

未解決従業員意見. |

ない。

| 第二項です |

属性. |

私たちは全部で17カ所で工場を運営しています。そのうち16個はアメリカ各地、1つはメキシコにあります。近年,東海岸から西海岸までの製造·流通能力戦略の一部として,我々が運営する実体地点の数が大幅に増加している。

私たちの艦隊車両とサービス部門はインディアナ州ブリストル、ミシガン州シャーロット、ペンシルベニア州ランディスビル、サウスカロライナ州北チャールストンとミズーリ州カンザスシティに工場を設置しています。これらの施設はすべてレンタルされています。シャーロットの施設を除いて、これらの施設は会社が所有しています。FVSはメキシコのサルティで施設を運営している。

私たちの特殊車両部門はミシガン州のシャーロット、カリフォルニア州のカーソン、マクレラン公園とモンテベロ、テキサス州のダラスとウェザーフォード、アリゾナ州のメサ、メイン州のワトソンビル及びフロリダ州のポンパノビーチと西パームビーチに工場を設置しています。当社が所有するシャーロットとポンパノビーチ施設を除いて、これらの施設はすべてレンタルされています。

また、私たちの会社の本社は私たちが借りているミシガン州ノビ市のオフィスビルと展示室内にあります。私たちはシャーロットとミシガン州プリマスのキャンパス外にもいくつかの会社の機能があります。

私たちの物件の全体的な状況は良好で、維持は良好で、予測可能な将来の私たちの業務需要に適合し、十分に満足していると思います。私たちは既存のレンタル期間が満了した時に継続したり、他の施設を探すことが難しくないと予想しています。

| 第三項です。 |

法律訴訟。 |

2022年12月31日現在、私たちは原告または被告として、私たちの正常な業務行為による多くの訴訟とクレームに参加しています。私たちの経営陣は現在、私たちの財務状況、将来の経営業績やキャッシュフローがこれらの法的訴訟の最終結果に大きな影響を受けないと予想しています。総合財務諸表に付記されている“付記11-引受金およびまたは負債がある--環境保護局事項”に記載されている情報は、参考に供するために、本リスト10-K第8項に記載されている。

| 第四項です。 |

炭鉱の安全情報開示。 |

適用されません。

第II部

| 五番目です。 |

市場適用することができます登録者普通株,関連株主事項と発行者による株式証券の購入. |

私たちの普通株はナスダック世界の精選市場で取引され、コードは“SHYF”です。2023年2月17日現在、私たち普通株の登録株主数は252人です。私たちの持分補償計画に関する情報は、次の第12項を参照してください。

私たちは次の表に示すように、2022年と2021年に私たちの発行された普通株に配当金を支払った。

| 期日配当金 宣言 |

日付を記録する |

支払期日 |

1株当たりの配当金 取り分(ドル) |

||||

| Nov. 1, 2022 | Nov. 16, 2022 | Dec. 15, 2022 | 0.050 | ||||

| Aug. 5, 2022 | Aug. 17, 2022 | Sep. 16, 2022 | 0.050 | ||||

| May 2, 2022 | May 17, 2022 | Jun. 17, 2022 | 0.050 | ||||

| Feb. 16, 2022 | Feb. 17, 2022 | Mar. 17, 2022 | 0.050 | ||||

| Nov. 5, 2021 | Nov. 16, 2021 | Dec. 16, 2021 | 0.025 | ||||

| Aug. 6, 2021 | Aug. 18, 2021 | Sep. 15, 2021 | 0.025 | ||||

| May 7, 2021 | May 18, 2021 | Jun. 18, 2021 | 0.025 | ||||

| Feb. 15, 2021 | Feb. 25, 2021 | Mar. 25, 2021 | 0.025 | ||||

2022年2月3日、我々の取締役会は会社の四半期配当金を1株0.025ドルから2022年3月17日までの1株0.05ドルに増加させ、2022年2月17日の終値時に登録されている株主に支払うことを許可した。

しかし、このような配当金は利益、財務状況、流動資金、資本要求及び当社取締役会が関連すると考えている他の要素の影響を受けるため、未来にいかなる配当金を派遣するか、あるいは任意の未来配当金を派遣する金額や時間などを保証することはできない。

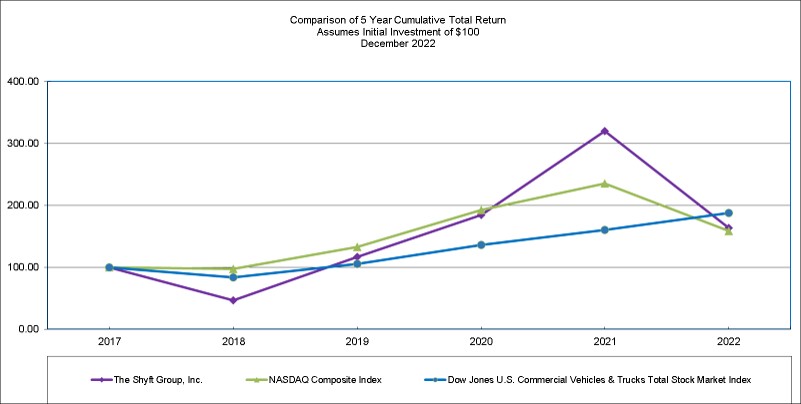

次の図では、我々の普通株式の累計株主総リターンとナスダック総合指数とダウ米国商用車およびトラック総株式市場指数の2017年12月31日から2022年最終日までの累積総リターンを比較した。このグラフは、2017年12月31日に私たちの株ナスダック総合指数とダウ米国商用車とトラック総株式市場指数に100ドル投資し、さらにすべての配当金の再投資を仮定しています。2017年12月31日から2022年12月31日までの株価パフォーマンスは、必ずしも将来の業績を暗示しているとは限らない。

| 12/31/2017 |

12/31/2018 |

12/31/2019 |

12/31/2020 |

12/31/2021 |

12/31/2022 | |||||||||||||||||||

| Shyft Group,Inc. |

$ | 100.00 | $ | 46.34 | $ | 116.85 | $ | 184.42 | $ | 320.05 | $ | 163.08 | ||||||||||||

| ナスダック総合指数 |

$ | 100.00 | $ | 97.16 | $ | 132.81 | $ | 192.47 | $ | 235.15 | $ | 158.65 | ||||||||||||

| ダウ·ジョーンズ米国の商用車とトラックの総株式市場指数 |

$ | 100.00 | $ | 83.73 | $ | 105.66 | $ | 136.09 | $ | 160.10 | $ | 188.02 | ||||||||||||

株価表現グラフおよび関連情報は、米国証券取引委員会に“保存”されているとみなされてはならないし、この表10-Kは、参照によって特に引用されない限り、1933年証券法または1934年証券取引法(いずれも改正された)によって提出された任意の文書に組み込まれてはならない。

発行人が株式証券を購入する

2022年2月22日、取締役会は2.5億ドルに達する普通株の買い戻しを許可したと発表した。買い戻し許可は満期日がありません。私たちは私たちが参加する可能性のある潜在的な株の買い戻しに資金を提供する十分な資源があると信じている。

2022年12月31日までの四半期内に、この許可に基づいてどの株も買い戻していない。2022年第4四半期に購入した普通株の概要は以下の通りです

| |

|

平均値 |

総人数 |

以下の条件を満たす株の約ドルの価値 |

||||||||||||

| 2022年10月 |

- | $ | - | - | $ | 242.1 | ||||||||||

| 2022年11月 |

234 | 23.08 | - | 242.1 | ||||||||||||

| 2022年12月 |

- | - | - | 242.1 | ||||||||||||

| 合計する |

- | |||||||||||||||

| (1)従業員は、帰属制限株の際に発生した源泉徴収義務を償還するために、2022年12月31日までの四半期内に234株を交付した。このような株式は上記で開示された取締役会の許可に基づいて買い戻しされないだろう。 (2)この欄は、上記取締役会の許可により購入可能な株式数を反映する。 |

| 第六項です。 |

[保留されている] |

| 第七項。 |

経営陣の財務状況と経営成果の検討と分析. |

一般情報

Shyft Group,Inc.はミシガン州のノヴィに本社を置くミシガン州の会社である。私たちは商用車(最後の1マイルの配達、専門サービス、特定業界の内装を含む)とレジャー車業界専用車の製造と組み立てのニッチ市場の先頭者です。我々の製品には、電子商取引/小包配送のためのステップトラックおよびトラック車体、モバイル小売およびユーティリティ業界のためのキット、サービスおよび職業トラック車体、豪華Aクラスディーゼルバイクシャーシ、および契約製造および組み立てサービスが含まれる。また、私たちが製造した車両とトラック部品に交換部品と修理、メンテナンス、現場サービスとリフォームサービスを提供します。

私たちの車両、部品、およびサービスは、商業ユーザ、元の設備製造業者(OEM)、ディーラー、個人エンドユーザー、市政当局、および他の政府エンティティに販売されています。私たちはいくつかの業界の多元化に大量の機会を提供し、同時に全体的なリスクを低下させた。私たちのサービスの異なる市場は往々にして異なる周期性を持っているからだ。私たちは革新的なチームを持っていて、市場をリードする特殊車両、車両部品、サービスを設計して提供することで、顧客と持続的な関係を築くことに集中しています。また、我々の業務構造は柔軟で、市場ニーズに迅速に対応し、戦略的チャンスが出現した場合にそれらを利用し、規模と規模を正確に調整し、安定と成長を確保することができる。電子商取引市場の急速な変化により、最終マイル配達にますます多くの機会を利用しており、顧客ニーズを迅速に満たすことで成長と利益を実現している素晴らしい例である。

私たちは、私たちの信用手配下の借金と内部または外部から発生した株を拡張資本の源として使用することで、私たちの長期業務計画を最適に実行し、最適な財務柔軟性を得ることができると信じている。

幹部の概要

| ● |

2022年の売上高は10.272億ドル、2021年は9.918億ドル |

| ● |

2022年の毛利率は17.6%ですが、2021年は20.1%です |

| ● |

2022年の運営支出は1兆329億ドル(研究開発関連)で、売上高の12.9%を占め、2021年は1.152億ドル(研究開発関連)で、売上高の11.6%を占めている |

| ● |

2022年の営業収入は4750万ドル、2021年は8410万ドル |

| ● |

2022年の所得税支出は740万ドル、2021年は1450万ドル |

| ● |

2022年の持続運営収入は3660万ドルですが、2021年は7000万ドルです |

| ● |

2022年の継続運用の希釈後の1株当たり収益は1.03ドルだったが、2021年は1.91ドルだった |

| ● |

2022年の運営キャッシュフローは1880万ドル、2021年は7,400万ドル |

| ● |

2022年の在庫注文は8.327億ドルだったが、2021年は9.636億ドルだった |

次の表は、2022年、2021年、2020年12月31日までの年度における市場別売上高が総売上高に占める割合を示しています

| 2022 | 2021 |

2020 |

||||||||||

| 車列車両販売台数 |

58.9 | % | 63.0 | % |

63.3 | % |

||||||

| 自動車シャーシ販売台数 |

17.0 | % | 17.0 | % |

16.0 | % |

||||||

| 他の専用車の販売 |

18.1 | % | 14.6 | % |

14.0 | % |

||||||

| アフターパーツおよびパーツ販売 |

6.0 | % | 5.4 | % |

6.7 | % |

||||||

| 総売上高 |

100.0 | % | 100.0 | % |

100.0 | % |

||||||

我々は引き続き機会を探し、既存顧客との関係を拡大することで、新たな業務勝利を求め、戦略的に買収を行い、有機的かつ買収的に業務成長を実現している。

私たちは有利な地位にあり、長期的なチャンスを十分に利用して、製品革新を私たちのサービスのすべての市場にもたらすことができると信じています。私たちの最近の革新と戦略的発展には

| ● |

2022年3月、私たちは新しい発売ブランドであるブルーアーク電気自動車(“EV”)ソリューションを発売することを発表し、同時に3つの初期製品である業界初の商用レベルで専門的に製造された電気自動車シャーシ、完全に再設計された全電動配達ステップトラック、完全携帯型、遠隔制御の充電ステーションを発売した。 |

| ○ | 独自のバッテリ駆動シャーシは、様々な中型トラックおよび最終用途にサービスを提供するのに非常に適したカスタマイズ可能な長さおよび軸距離を有する。シャーシのモジュール化設計は,建造や使用状況に応じて多様な重量クラスや分類に適応する。リチウムイオン電池パックは、約150~175マイルの航続距離を提供し、電池オプションを拡張することで航続距離を向上させる機会があります。 |

| ○ | 拡張可能な設計を利用して、完全なBlue Arc電気自動車製品の組み合わせは、車体長が12フィートから22フィートまで様々な3種類、4種類、5種類の歩行式トラック構成を提供します。これらの車両は、高周波で最後の1マイルの配達チームのために設計されており、リチウムイオン電池パックによって動力を供給し、パッケージモードでは50%ペイロードで150マイルの航続距離を提供することができ、オプションの延長射程を提供するバッテリーパックを提供する。これらのオプションがあれば、Shyftクライアントは生産性を最大限に向上させることができ、燃料やメンテナンスコストを含む所有コストを最大限に低減することができる。 |

| ○ | Blue Arc生態系にはPower Cubeも含まれており,完全に携帯可能な遠隔制御充電ステーションであり,車載エネルギー蓄積機能を有し,様々な商用車の需要や他のアプリケーションを満たすことができる。電気自動車インフラの不足を認識することは、掘削や掘削や高価なインフラ変更を必要とせず、数時間以内に起動して運転することができる電気自動車を採用するための障害の1つである。 |

| ● |

Velocityの最後の1マイルの配達車両ラインナップは、総重量定格サイズ2および3にまたがっており、フォード輸送、メルセデス·スプリント、およびRAM Promasterシャーシで使用することができる。Velocityは、従来の無人バンと同様に、燃料効率、快適性、機動性を貨物空間、通路、積載能力と組み合わせている。 |

| ● |

ロイヤルトラック車体の新しい大型車体は、市場の任意の他のサービス機関よりも多くの標準機能を含む、汎用自動車の中型トラック級とフォードのスーパー大型トラック級に適している。その砦五点ロックシステム、ポリウレア保護コーティング処理された10規格の鋼箱頂部と3/8インチペダル鋼板床によって、この作業トラックは耐久性があり、大型作業トラックを必要とする請負業者と事業主の理想的な選択である。 |

| ● |

K 3およびK 4ルームシャーシには、スパルタルーム車シャーシ接続Coachが搭載されており、彼らの特定の表示または操作ニーズを満たすために、車の顧客のためにカスタマイズされた新しい15インチアンチグレアデジタルダッシュボードが搭載されている。デジタルダッシュボードと組み合わせたのは,運転機能とメータを運転者の指先に置き,運転機能や制御を容易にする新しいTri-Podハンドルである. |

| ● |

私たちの貸借対照表の実力と私たちの循環信用手配を通じて運営資本を獲得する機会です。 |

以下の部分で我々の財務状況と経営結果について述べた。四捨五入の理由により、記述中のいくつかの金額は合計ではない可能性がある。関連意見は,本表格10−K第8項に記載されている我々の総合財務諸表及び関連付記とともに読まなければならない。

経営成果

2021年総合経営実績と2020年総合経営実績の対比検討は項目7に含まれています。経営陣の財務状況と経営業績(“MD&A”)の検討と分析2021年2月24日に提出されたForm 10-K年次報告また,参照により本MD&Aに組み込む.

次の表は、示されている間、売上に占める当社の総合経営報告書の構成要素の割合を示しています(四捨五入の理由で、百分率は合計ではないかもしれません)

| 十二月三十一日までの年度 |

||||||||

| 2022 | 2021 |

|||||||

| 売上高 |

100.0 | 100.0 | ||||||

| 製品販売コスト |

82.4 | 79.9 | ||||||

| 毛利 |

17.6 | 20.1 | ||||||

| 運営費用: |

||||||||

| 研究開発 |

2.5 | 0.9 | ||||||

| 販売、一般、行政 |

10.5 | 10.8 | ||||||

| 営業収入 |

4.6 | 8.5 | ||||||

| その他の費用、純額 |

(0.3 | ) | - | |||||

| 所得税前に経営を続けて所得を得る |

4.3 | 8.5 | ||||||

| 所得税費用 |

0.7 | 1.5 | ||||||

| 継続経営収入 |

3.6 | 7.1 | ||||||

| 非持続経営損失は,所得税を差し引いた純額 |

- | - | ||||||

| 非制御的権益 |

- | 0.1 | ||||||

| Shyft Group,Inc.の純収入。 |

3.6 | 6.9 | ||||||

売上高

2022年12月31日までの1年間、連結売上高は3540万ドル増加し、3.6%増加し、2021年の9.918億ドルから10.272億ドルに増加した。この増加は我々SV部門の強い需要と材料と労働力のインフレを相殺するために実施された有利な定価を反映しているが、主にサプライチェーン制限によって、私たちFVS部門の販売量の低下部分はこの影響を相殺した。これらの販売変化は,以下の我々の細分化市場の議論でより十分に議論されるであろう.

製品販売コスト

2022年12月31日までの1年間で,製品販売コストは2021年の7.925億ドルから8.467億ドルに増加し,5420万ドルと6.8%に増加した。材料と労働力コストの上昇により、販売製品コストは5610万ドル増加し、サプライチェーン制限の影響を受ける地点の効率低下やその他のコストにより、販売製品コストは2010万ドル増加したが、一部は低い数量と2200万ドルの組み合わせで相殺された。売上高に占める製品販売コストの割合は2022年には82.4%に上昇したが、2021年には79.9%となった。

毛利

毛利益は2021年の1億993億ドルから2022年の1.804億ドルに低下し、減少幅は9.5%だった。減少の原因は、材料と労働コストが5610万ドル増加し、サプライチェーン制限の影響を受けた地点の効率が2010万ドル低下したことと、数1020万ドルだったが、6750万ドルの価格と組み合わせの増加によって部分的に相殺されたからだ。上記の項目により、毛金利は2021年の20.1%から2022年の17.6%に低下した。

運営費

2022年12月31日までの1年間、運営費は1770万ドル増加し、15.4%増加し、2021年の1兆152億ドルから1兆329億ドルに増加した。2022年、研究開発支出は1680万ドル増加し、主に電気自動車開発計画に使用され、試作車の製造に関連する材料や部品が含まれている。販売、一般と行政費用は2021年の1.067億ドルから2022年の1.076億ドルに増加し、90万ドル増加し、0.9%増加した。

他の収入と支出

2022年12月31日までの1年間で、利息支出は240万ドル増加し、2021年の40万ドルから280万ドルに増加した。増加の原因はより多くの借金とより高い借金コストだ。2022年12月31日までの1年間で、その他の支出は80万ドルだったが、2021年12月31日までの1年間で、その他の収入は80万ドルだった。

所得税費用

2022年12月31日までの1年間、経営を続ける所得税支出は740万ドルだったが、前年は1450万ドルだった。私たちの2022年の有効税率は16.8%で、2021年は17.2%だ。

継続経営収入

2022年12月31日までの1年間で、継続運営からの収入は3340万ドル減少し、減少幅は47.8%で3660万ドルに低下したが、2021年は7000万ドルだった。希釈した1株当たりの収益は、2022年に運営を続けた収入が0.88ドル減少して1.03ドルに低下したのに対し、2021年の1株当たり収益は1.91ドルだった。この減少を推進するのは上記の要素だ。

私たちの細分化市場は

本10-K表は調整後のEBITDA(利息、税項、減価償却と償却前の収益を差し引く)を列記しており、これは総合的な基礎の上に列挙した非公認会計基準の財務指標である。この非GAAP測定基準は,我々があまり見られないと考えているか,あるいは我々の基本的な経営業績を反映できないと考えられる項目といくつかの非現金支出を除いて計算されている.調整後のEBITDAを利息,所得税,減価償却,償却前の継続業務収入を控除し,調整後に再編費用,買収関連費用と調整,非現金株による報酬支出,その他の我々の継続業務の損益を反映しない影響と定義した。

非公認会計基準計量調整後のEBITDAを提案したのは,我々の業績の重要な補完尺度であると考えられたからである。調整後EBITDAの列報により,投資家は我々の継続的な運営を代表して我々の長期運営傾向を歪める可能性があると考えられるプロジェクトを除去することで,我々の運営をよりよく知ることができるようになった。この測定基準は、私たちの異なる時期と私たちの競争相手の業績との比較性を高め、私たちの持続的な経営業績があまり見られない、あるいは反映できないプロジェクトとは異なる業務継続業績を示すのに役立つと信じています。この非GAAP測定基準を提案することは、投資家が予算、運営および戦略決定、および我々の歴史的業績を評価するためのツールを使用して業績を見ることを可能にするため、投資家にとって有用であると考えられる。この非GAAP測定基準の提案は、対応するGAAP財務測定基準およびこの測定基準の調整と共に考慮すると、このような開示なしに得られる理解ではなく、投資家に我々の業務に影響を与える要因および傾向をより多く理解させることができると信じている。

我々の経営陣は,調整されたEBITDAを用いて我々の部門の業績を評価し,資源を割り当てている。調整されたEBITDAは、他の財務および非財務指標とともに、当社の管理チームの年間奨励的報酬と、当社の管理チームの特定のメンバーの長期奨励的報酬を決定するためにも使用されます。

下表は継続業務の収入を示した期間の調整後EBITDAと照合した。

| 現在までの年度 十二月三十一日 2022 |

現在までの年度 十二月三十一日 2021 |

|||||||

| 継続経営収入 |

$ | 36,558 | $ | 69,974 | ||||

| 非持株権の純収入に起因することができます |

- | (1,230 | ) | |||||

| 利子支出 |

2,833 | 414 | ||||||

| 所得税費用 |

7,368 | 14,506 | ||||||

| 減価償却および償却費用 |

14,774 | 11,356 | ||||||

| 再編成やその他の関連費用 |

757 | 505 | ||||||

| 買収に関連する費用と調整 |

884 | 1,585 | ||||||

| 非現金株報酬費 |

7,619 | 8,745 | ||||||

| 共同経営企業は損失を清算する | - | 643 | ||||||

| 非日常専門費 | - | 1,568 | ||||||

| 調整後EBITDA |

$ | 70,793 | $ | 108,066 | ||||

私たちのFVS部門はインディアナ州ブリストル、ミシガン州シャーロット、ミズーリ州カンザスシティ、ペンシルバニア州ランディスビル、サウスカロライナ州北チャールストンとメキシコサルティ略での業務を含んでいます。この細分化市場は小包配達、モバイル小売及び貿易と建築業界のためのバリアフリートラックの設計と製造に集中している;生産者はトラックの車体、内装サービス、及びUtilimasterブランド下の関連販売後の部品とサービスを供給する。

私たちのSV部門はミシガン州シャーロットでの業務を含み、これらの業務はMotors Homeシャーシ、他の専用シャーシを設計して製造し、関連するアフター部品と総構成を分配します。また、フロリダ州ポンパノと西パームビーチでの製造業務を通じて、特定の業界の設備更新サービスを提供し、STROBES-R-USブランドでマーケティングと販売を行っています。私たちのサービス機関はミシガン州シャーロット、カリフォルニア州カーソン、マクレラン公園とモンテベロ、アリゾナ州メイサ、テキサス州ダラスとウェザーフォード及びメイン州ウォータービルに事務所を設置しています。

支部の会計政策は中に記載または参照されているものと同じである“Note 1 – 業務の性質と根拠を述べる“と述べた利子支出および所得税は、首席運営意思決定者が部門業績や資源配分を評価するための情報には含まれていないため、以下に掲げる支店実績には含まれていない。適切な費用金額は、2つの報告可能な部門に割り当てられ、その報告された営業収入または損失に計上される。

各細分化市場の財務情報については、参照されたい“Note 17 – 業務細分化“連結財務諸表は本リスト10-K第8項に付記されています。

車の車とサービス

| 財務データを細分化する (千ドル) |

十二月三十一日までの年度 |

|||||||||||||||

| 2022 | 2021 |

|||||||||||||||

| 金額 | パーセント | 金額 |

パーセント |

|||||||||||||

| 売上高 |

$ | 647,003 | 100.0 | % | $ | 659,432 | 100.0 | % | ||||||||

| 調整後EBITDA |

$ | 65,719 | 10.2 | % | $ | 108,621 | 16.5 | % | ||||||||

| 資産を細分化する |

$ | 308,357 | $ | 174,799 | ||||||||||||

我々FVS部門の売上高は2021年の6.594億ドルから2022年の6.47億ドルに低下し、1240万ドル減少し、減少幅は1.9%だった。この低下は主にサプライチェーン制限により販売量が低下したが、定価行動によって部分的に相殺された

2022年12月31日までの年度,我々FVS部門の調整後EBITDAは6570万ドルであり,2021年12月31日現在の1.086億ドルに比べて4290万ドル減少した。この低下は主に3260万ドルの材料と労働力のインフレ、2710万ドルの生産量の減少とサプライチェーン制限による効率低下、910万ドルの製造とその他のコストによるものだ。このような減少は2590万ドルの価格設定と組み合わせによって部分的に相殺される。

2022年12月31日現在、我々FVS部門の在庫注文は1兆228億ドル減少し、下げ幅は14.3%で7.367億ドルに低下したが、2021年12月31日は8.594億ドルだった。この低下は,主に筐体可用性の向上にともない注文履行が実現されたためである.私たちの在庫注文は未来の販売状況を知ることができます。製品によって、販売時間は通常2ヶ月から12ヶ月まで様々です。この可視性は私たちが私たちの販売と生産活動をより効果的に計画して予測することを可能にする。

特殊車両

| 財務データを細分化する (千ドル) |

十二月三十一日までの年度 |

|||||||||||||||

| 2022 | 2021 |

|||||||||||||||

| 金額 | パーセント | 金額 |

パーセント |

|||||||||||||

| 売上高 |

$ | 386,644 | 100.0 | % | $ | 332,360 | 100.0 | % | ||||||||

| 調整後EBITDA |

$ | 54,413 | 14.1 | % | $ | 32,668 | 9.8 | % | ||||||||

| 資産を細分化する |

$ | 220,768 | $ | 202,302 | ||||||||||||

2021年の3.324億ドルと比較して,2022年には我々のSV部門の売上高は5420万ドル増加し,16.3%増の3兆866億ドルに達した。この増加は強力な販売量の増加と価格設定行動によるものだ。

我々SV部門の調整後EBITDAは2022年12月31日までの年度で5440万ドルであり,2021年12月31日までの年度の3270万ドルより2170万ドル増加した。この成長は主に有利な定価と4310万ドルの組み合わせと600万ドルの生産性と生産性によるものだが、2350万ドルの材料と労働力のインフレと390万ドルの運営と他の費用の増加によって相殺された

2021年12月31日の1.041億ドルと比較して、2022年12月31日現在、わがサービス部門の在庫注文は810万ドル減少し、減少幅は7.8%と9600万ドルに低下した。この低下は,消費者の車旅行に対する需要が大流行前の水準に回復したためであるが,サービス機関への強い需要部分はこの需要を相殺している。私たちの在庫注文は未来の販売状況を知ることができます。製品によって、販売時間は通常1ヶ月未満から12ヶ月まで様々です。この可視性は私たちが私たちの販売と生産活動をより効果的に計画して予測することを可能にする。

流動性と資本資源

キャッシュフロー

我々の経営、投資と融資活動による現金流量は、本表格10-K第8項に列挙された総合キャッシュフロー表に反映され、以下のようにまとめられる(千計)

| 十二月三十一日までの年度 |

||||||||

| 2022 | 2021 |

|||||||

| 現金提供側(使用): |

||||||||

| 経営活動 |

$ | (18,843 | ) | $ | 74,009 | |||

| 投資活動 |

(20,416 | ) | (22,076 | ) | ||||

| 融資活動 |

13,649 | (35,770 | ) | |||||

| 現金および現金等価物の純増加(減額) |

$ | (25,610 | ) | $ | 16,163 | |||

2022年の間に現金と現金等価物は2560万ドル減少し、2022年12月31日までの残高は1150万ドルとなった。これらの資金は、将来の業務によって生成される現金と利用可能な信用手配に加えて、潜在的な将来買収を含む予測可能な流動性および資本需要を満たすのに十分であると予想される。

経営活動のキャッシュフロー

2022年12月31日までの年間で,経営活動に1880万ドルの現金を使用し,2021年12月31日までの年間運営活動で提供された7400万ドルの現金に比べて9280万ドル減少した。2022年に使用された1880万ドルの現金は純運営資本の変化に関する7310万ドルの純流出によって推進されたが、運営非現金費用調整後の収入に関する5430万ドルの純流入部分はこの影響を相殺した。2022年の運営資本の変化は、主に売掛金と契約資産の流出9,400万ドルであり、主に全業界のサプライチェーン制限によるプロセス生産における作業の増加、および3,300万ドルの流出であり、主に全業界のサプライチェーン中断による原材料在庫の増加であるが、主に供給基盤の管理に専念し続けることによる未払い増加により、4,130万ドルの流入と1,260万ドルの流入が部分的に相殺され、残りの他の資産や負債(掛け金や保証を含む)の純増加に関連している。

投資活動によるキャッシュフロー

2022年12月31日までの1年間、投資活動に2040万ドルを使用し、2021年12月31日現在の2210万ドルに比べて170万ドル減少した。投資活動のための現金減少の要因は,処分後に購入した財産,工場,設備純額を差し引いて260万ドルであったが,企業購入費用が90万ドル減少した部分がこの減少額を相殺したことである。

融資活動によるキャッシュフロー

2022年12月31日までの年間で、融資活動により1360万ドルの現金が発生しましたが、2021年12月31日までの1年間に3580万ドルを使用しました。融資活動が提供する現金が4,940万ドル増加したのは、主に返済後の長期債務純収益が7,830万ドル増加したが、普通株の購入と解約によって2,340万ドルの増加と株式インセンティブの追加発行と550万ドルの付与によって部分的に相殺されたためである。

インフレの影響

インフレが私たちに及ぼす影響は主に二つの側面がある。まず、私たちの循環信用手配は通常、最も安い金利とロンドン銀行の同業借り換え金利とリンクしているので、これらの金利の増加は追加の利息支出に転換される。二番目に、全体的なインフレは労働力、部品、そして用品の価格に影響を及ぼすだろう。可能性があれば、製品の販売価格を調整することで、増加した生産コストと資本コストを補うことを試みた。しかし、私たちは一般的に私たちの契約でインフレに基づく価格調整条項を交渉しようと努力しないつもりだ。私たちは短期的にコスト増加を顧客に転嫁する能力が限られています。また、私たちのサービスの市場は本質的に競争的であり、多くの場合、競争はコスト増加による私たちの能力を制限する。私たちはコストを下げ、生産性を向上させることで、インフレの影響を最大限に減らすために努力している。商品コスト変動のさらなる情報については、本表格10-K 7 A項の商品リスク部分を参照されたい。

あるいは負債がある

環境保護局の件

先に開示したように,会社は2020年5月に米国環境保護局(EPA)から情報要請を受け,2017年1月1日から2020年5月までの間に会社が米国のシャーシ,職業車,車両に製造または輸入した排出ラベルに関する何らかの情報の提供を求めた。同社は環境保護局の要求に応じ、2020年第3四半期に要求された材料を提供した。

2022年4月6日、会社は米国環境保護局から違反通知を受け、製造されたシャーシでいくつかの認証を得ることができず、サプライヤーが提供したシャーシに関する記録保存と報告要求を遵守できなかったという。同社は弁護の可能性も含めてこの件を調査し続け、環境保護局と告発について議論を続ける。現在、当社がそれによって招く可能性のある罰金や処罰は想定できません(あれば)。

債務

2021年11月30日、吾らは吾ら及び吾などのいくつかの付属会社と改訂及び再予約された信用協定(“信用協定”)を締結し、借り手は行政代理富国銀行(“富国銀行”)であり、融資先は富国銀行、モルガン大通銀行、PNC銀行、National Association及びアメリカ銀行(“貸手”)を含む。私たちの他のいくつかの子会社は信用協定の下での借主の義務を保証する保証に署名した。

信用協定によると、私たちは2026年11月30日に満期になった保証付き循環信用手配に基づいて、融資者から最大4.0億ドルを借りることができる。私たちはまた慣例的な条件に基づいて、融資総額を最大2億ドル増加させることを要求することができる。循環信用手配はまた最大2,000万ドルの信用状と最大1,000万ドルの運転限度額ローンの発行に用いることができるが、ある制限と制限を受けなければならない。循環信用手配の金利は(I)最優遇金利のうち最高金利であり、時々0.5%の連邦基金実金利をプラスするか、または1ヶ月調整後のLIBORに1.0%をプラスするか、または(Ii)調整後のLIBORは、それぞれの場合に私たちの時々の債務と収益比率に基づく保証金を加える。2022年12月31日現在、保証金を含む適用借款金利は5.12%(または1カ月期間LIBORプラス1.00%)である。循環信用手配は借り手と保証人のすべての資産の保証権益と留置権を担保とするが、不動産といくつかの他の除外資産は除外する。2022年12月31日と2021年12月31日まで、私たちはそれぞれ120万ドルと80万ドルの未返済信用状が私たちの労災保険と関係があります。

我々の信用協定条項によると、2022年12月31日と2021年12月31日現在、利用可能な借入金(未返済借入金を除く)の総額はそれぞれ1.872億ドルと3.768億ドルである。信用協定は、私たちがいくつかの財務比率と他の財務契約を維持することを要求する;私たちが追加的な債務を負担することを禁止する;いくつかの買収、投資、立て替え、または融資を制限すること、場合によっては配当金を支払う能力を制限すること、および大規模な資産売却を制限することは、いくつかの例外的な状況とバスケットによって制限される。2022年12月31日と2021年12月31日に、私たちは私たちの信用協定のすべての契約を守りました。

材料現金需要

私たちは契約義務の側であり、第三者への支払いの約束に関するものであり、この約束は大量の現金を必要とする。私たちの正常な業務過程の一部として、私たちはサプライヤーとある原材料、部品、サービスを購入する契約を締結して、これらの材料とサービスの十分な供給を促進します。これらのスケジュールは、固定数量または最低数量の購入要件を含むことができる。

私たちの現在の現金状況、私たちの信用手配の利用可能な借入能力、および私たちは持続的な運営から発生するキャッシュフローは、少なくとも今後12ヶ月とその後の予測可能な未来、日常運営、資本支出、研究開発、情報技術システム投資、配当金、潜在的な未来買収を含む、私たちの運営と資本需要を満たすのに十分であると予想されています。

私たちの未来の契約義務は、上述したように、以下のように概要される。

| 期限期限どおりに支払う | ||||||||||||||||||||

| 少ないです |

超過 |

|||||||||||||||||||

| 合計する |

1年 |

1-3年 |

4-5年 |

5年間 |

||||||||||||||||

| 債務(1) |

$ | 70,335 | 2,867 | 5,734 | 5,734 | 56,000 | ||||||||||||||

| 経営リース義務 |

61,511 | 10,952 | 18,949 | 11,483 | 20,127 | |||||||||||||||

| 購入義務 |

7,800 | 7,800 | - | - | - | |||||||||||||||

| 契約債務総額 |

$ | 139,646 | $ | 21,619 | $ | 24,683 | $ | 17,217 | $ | 76,127 | ||||||||||

| (1) |

債務には循環信用手配、見積もり利息支払い、融資リース支払いが含まれる。関連変動金利債務の利息支払いは2022年12月31日の実質金利5.12%で計算される。 |

株式証券

2022年2月22日、取締役会は2.5億ドルに達する普通株の買い戻しを許可したと発表した。買い戻し許可は満期日がありません。私たちは私たちが参加する可能性のある潜在的な株の買い戻しに資金を提供する十分な資源があると信じている。

配当をする

私たちは次の表に示すように、2022年と2021年に私たちの発行された普通株に配当金を支払った。

| 期日配当金 宣言 |

日付を記録する |

支払期日 |

1株当たりの配当金 取り分(ドル) |

|||||

| Nov. 1, 2022 | Nov. 16, 2022 | Dec. 15, 2022 | 0.050 | |||||

| Aug. 5, 2022 | Aug. 17, 2022 | Sep. 16, 2022 | 0.050 | |||||

| May 2, 2022 | May 17, 2022 | Jun. 17, 2022 | 0.050 | |||||

| Feb. 16, 2022 | Feb. 17, 2022 | Mar. 17, 2022 | 0.050 | |||||

| Nov. 5, 2021 | Nov. 6, 2021 | Dec. 16, 2021 | 0.025 | |||||

| Aug. 6, 2021 | Aug. 18, 2021 | Sep. 15, 2021 | 0.025 | |||||

| May 7, 2021 | May 18, 2021 | Jun. 18, 2021 | 0.025 | |||||

| Feb. 15, 2021 | Feb. 25, 2021 | Mar. 25, 2021 | 0.025 | |||||

2022年2月3日、我々の取締役会は会社の四半期配当金を1株0.025ドルから2022年3月17日までの1株0.05ドルに増加させ、2022年2月17日の終値時に登録されている株主に支払うことを許可した。

重要な会計政策と試算

以下の重要な会計政策と見積もりの検討“付記1-業務の性質と陳述の基礎“連結財務諸表の付記は、本誌10-K第8項に掲載されています。これらの政策が選択されたのは、我々の業務部門において広く適用され、関連する損益表、資産および/または負債表の金額を決定するために必要な方法、仮定、および推定の敏感性のため、追加の管理判断に関するからである

収入確認

基本的に、私たちのすべての収入は顧客と契約を結ぶことで生まれた。私たちは、契約の条項や特徴、提供された製品に依存して、時間の経過とともに、または顧客との契約条項の履行または義務としての履行時に収入を確認することができます。私たちの契約には一般的に重大な可変価格はありません。収入を確認する前に、契約の価格に対する収集可能性が合理的に保証されている。特定の車両では、私たちが義務を履行する前に支払いを受けるかもしれない。この等金は総合貸借対照表内の顧客の預金に記入する。相応の履行義務は一般に契約開始後一年以内に履行される。私たちは実際の便宜を利用して、契約が発生した時に契約を得た増額コストを費用として確認することを選択しました。そうでなければ、延期され、償却される前払いコストの償却期間が1年以下になるからです。観察可能価格を用いて独立販売価格を契約単独の履行義務に割り当てるか,観察可能価格がない場合にはコストプラス保証金方法を採用する.基本保証を履行する見積もりコストは、製品販売時に料金として確認されます。

この2つの部門の部品販売収入は,制御権と所有権リスクが顧客に移行する際に確認され,通常は注文した部品が顧客に出荷されたときに確認される.部品販売の歴史収益率はずっとどうでもいい。

顧客が所有·制御するシャーシに設備を取り付け、顧客の車両に対してメンテナンス·補強を行うか、または車両製造時に、顧客が所有·制御するシャーシ製造の整備や現場サービス契約及び無人トラックやトラック車体の収入を時間の経過とともに確認する。

私たちのいくつかの車両とシャーシに対して、単独価格のサービス契約を販売します。これらの契約は路肩援助を提供しますか、あるいはいくつかの保証範囲を基本保証契約の外に延長します。これらの単独定価の契約は関連車両やシャーシ出荷日から1年から6年まで様々です。我々は,関連車両の出荷時やサービス契約延長開始時(遅い場合)に支払いを受け取り,合意カバー期間内に収入を確認するのは,通常直線的であり,契約下の義務履行によるコストパターンとほぼ同じである.

企業合併

他の業務を買収する際には、吾らは、買収日に買収された識別可能な資産および負担する負債が公正価値を推定することを確認し、確認する必要がある可能性のある任意の営業権とは別に確認する。確認可能な場合、営業誉は、資産および負債の公正な価値計量を保証することができる任意の譲渡対価の超過金額計量を確認することができる買収日である。企業合併に記録されている金額は計量期間中に変化する可能性があり、買収日から1年を超えない期間であり、買収日が存在する条件に関するより多くの情報を得ることができるからである。

このような買収を会計処理するには、最大で買収日の1年後の期間となるように、重大な仮定と推定を行い、測定期間を調整する必要がある。買収を行うことによって生じるコスト、例えば、法律、会計、推定値または他の第三者コスト、および発生した内部一般および行政コストは、発生した期間内に支出を計上する。

営業権とその他の無期限無形資産

商誉及びその他の無期限無形資産に関する権威的な指針によると、当該等の資産は少なくとも毎年減値テストを行い、減値時及び減値幅を減記する。著者らは毎年10月1日の営業権と無期限無形資産に対して年間減値テストを行い、発生した事件或いは情況が変化し、資産の公正価値をその帳簿価値より低くする可能性が高い場合、より頻繁に減値テストを行うことができる。

2022年10月1日まで、すなわち最近の年間営業権減値評価日は、2つの報告単位が商誉減値テストを行うことを決定した:車群車両とサービス及び特殊車両。艦隊車両とサービスおよび特殊車両報告機関に割り当てられた営業権を定性的に評価したが,何の減価指標も認められなかった。

著者らはまず、マクロ経済状況、業界状況、競争環境、著者らの製品の市場変化及び現在と予測された財務業績を含むが、これらに限定されない定性要素を評価し、報告単位の公正価値がその帳簿価値よりも低い可能性があるかどうかを確定する。報告単位の公正価値がその帳簿価値よりも大きい可能性が高いと判断すれば、報告単位の公正価値を計算する必要はない。私たちはこの定性的評価を迂回して、営業権減価定量化評価を継続することを選択することができる。定性的評価を迂回することを選択した場合,あるいは評価が完了した後に報告単位の公正価値がその帳簿価値よりも低い可能性があると判断した場合,報告単位の公正価値をその帳票金額(営業権を含む)と比較することで減値テストを行う.報告単位の公正価値は、営業権に関連する報告単位の将来の現金流量を推定し、その後、市場参加者由来の加重平均資本コスト(“WACC”)に従って将来の現金流量を割引することによって決定される。推定された将来のキャッシュフローを決定する際に、私たちは、この業務に対する私たちの計画に基づいて、現在と予想される将来の収入レベル、業務傾向、将来性、市場および経済状況、および市場参加者の考慮事項を考慮する。報告単位の公正価値がその帳簿価値を超える場合、報告単位の営業権に欠陥はないとみなされる。報告先の帳簿金額がその公正価値を超えていれば、減値損失の金額が超過した金額に等しいことを確認し、営業権価値まで。

我々は,商号の見積公正価値とその帳簿価値を比較することで,我々の無限生体無形資産の回収可能性を評価した.私たちは、私たちがこの商標を持っていることによって回避される将来の使用料支払いの推定値に基づいて、私たちの商標の公正価値を推定し、その現在値に割引します。商標の推定公正価値を決定する際に、私たちはブランド製品に対する計画、業務傾向、見通し、及び市場と経済状況に基づいて、現在と予想される将来の収入レベルを考慮する。

これらの分析に固有の重大な判断には,適切な販売増加率,WACC,および将来の純キャッシュフローの仮定が含まれている。公正価値推定に用いられる判断と仮定は,現在の運営計画で用いられている予測や仮定とほぼ一致している.経済と競争状況の変化に伴い、これらの仮定は変化する可能性がある。公正価値の決定は,見積りと実際のキャッシュフローとの違いや,報告単位と商品名公正価値を評価するための関連割引率の変化に敏感である.

“付記6”を参照– 商誉と無形資産” 当社の営業権および無期限無形資産のさらなる詳細を理解するために、本表の10-K第8項の総合財務諸表付記を参照してください。

保証付き

私たちの政策は販売時に保証に関するクレームの見積もりコストを記録し、保証責任を定期的に調整して実際の経験を反映させることです。課税保証責任金額は、特定の識別可能単位に蓄積された実際の履歴保証コストを反映する。この点から,保証プロトコルの義務履行に期待される将来コストの予測がある.歴史的には、保証義務を履行するコストは、主に現場リフォーム活動やリコールの部品交換や労働力に関連しており、備蓄が増加している。我々の見積りは,歴史的経験,関連するユニット数,および製品モデルに含まれる機能やコンポーネントの範囲に基づく.注11-を参照支払いと負債があります“本表格10-K第8項に記載されている総合財務諸表付記では、保証に関するさらなる資料を参照してください。

所得税支給

記録された資産と負債の帳簿と課税基礎との間の一時的な差異の影響に基づいて、定められた税率を用いて繰延所得税資産と負債を確認することを要求する方法に基づいて所得税を会計処理する。権威的な指針はまた、繰延所得税資産の一部または全部がさらに現金化できない可能性がある場合、繰延所得税資産(国家税収控除繰越、営業損失繰越、および臨時差額を差し引くことができる)は推定値を差し引いて準備すべきであることを要求している。

私たちは私たちの推定支出を評価し、必要に応じてこのような支出の金額を調整することで、繰延所得税資産を実現する可能性を評価する。実現可能性を評価するための要因は、将来の課税収入の予測、一時的な差の予測逆転、および繰延所得税純資産を実現するために実施可能な納税計画戦略を含む。

税務機関の審査後に税収状況を維持する可能性が高い場合にのみ、不確定な税収状況による税収利益を確認する。この整理は状況に関する技術的利点に基づいて決定され、各不確定な税務状況はすべての関連資料を完全に知っている関連税務機関が審査すると仮定している。経営陣は見積もりが合理的だと信じているにもかかわらず、これらの事項の最終結果が歴史所得税の支出や課税項目に反映された結果と変わらない保証はない。

所得税の利息と罰金が所得税の構成要素として記録されたことに起因することができる。

新しい会計政策が発表され

See “Note 1 – 業務の性質と陳述の基礎“表格10-K第8項の連結財務諸表に付記されています。

| 第七A項。 |

市場リスクの定量的·定性的開示について. |

金利リスク

私たちは金利変化に関連する市場リスクと、このような変化が未返済の変動金利の短期と長期債務に与える影響に直面している。2022年12月31日まで、私たちの循環信用計画では5600万ドルの未返済債務がある。金利が100ベーシスポイント上がるごとに、年化利息支出は60万ドル増加する。私たちは私たちがこの仮定に適応するのに十分な財政資源を持っていると信じている。私たちは取引や他の目的で市場の危険に敏感な道具を作らないつもりだ。

当行の信用手配によると、当行の未返済借款について徴収した金利は、現在ロンドン銀行の同業解体を基準としており、詳細は“付記13-債務“下だ。2017年7月27日、イギリス金融市場行為監督局は、2021年末までにLIBORを段階的に淘汰すると発表した。2020年11月30日、大陸間取引所基準管理有限公司(ICE)はLIBORの段階的淘汰を2023年6月30日に延期する計画を発表した。米国連邦準備委員会(Federal Reserve)は、ドルロンドン銀行間の同業借り換え金利(LIBOR)を新たに作成した指数で置き換えることを検討しており、この指数は隔夜融資金利(SOFR)を保証し、米国国債を担保とした一夜の現金借入コストを測る広範な指標である。我々の循環信用スケジュールはLIBOR代替品への移行を提供し,LIBORの代替品も提供している。ロンドン銀行の同業解体がなくなった時、私たちの利息支出は大幅に増加しないと予想される。また、ロンドン銀行の同業解体をSOFRあるいは任意の他の参考金利で段階的に廃止したり、全体の融資市場を混乱させたりする可能性もある。利息支出の増加及び/又は金融市場の中断は、我々の業務、財務状況又は運営結果に実質的な悪影響を及ぼす可能性がある。

大口商品リスク

原材料価格の変化の影響も受けており,主に鋼とアルミニウム,これらの原材料から作られた部品である。我々は一般に鉄鋼アルミニウム価格変動に関するリスクを管理するための派生ツールを作成しない。私たちは時々鉄鋼、アルミニウム、他の大口商品の価格変化の影響を受けた部品を予約して、私たちがこのような価格上昇の影響を受けることを減らし、私たちのコストを特定の顧客注文の見積もりと一致させることができます。私たちはまた、私たちの材料供給源を積極的に管理し、様々な方法を採用して、正常な市場条件や他の要素(関税を含む)による商品コスト変動のリスクを制限することが可能です。2022年12月31日までの年間投入コスト変化の影響に関する情報は、本表格10−K第1部第7項に含まれる経営陣の財務状況と経営成果の検討と分析を参照されたい。

私たちは一級市場リスクのオープンな性質や種類や私たちの主要な損失リスクを構成する特定の市場が実質的に変化したとは思いません。本報告日までに、私たちの一次市場リスクの開放の一般的な性質が短期的に大きな変化があることも予想されていないことを知らない。本議論において、“近いうち”とは、本報告に記載されている最近の貸借対照表の日から1年間の期間を意味する。

現行の金利、金利関係、大口商品コストは主に私たちがコントロールできない市場要素によって決定される。本プロジェクトに応答するために提供されるすべての情報は前向きに述べられている。このような陳述に対する私たちの責任制限を検討するために、本テーブル10-Kの第1の部分の前に“前向き陳述”と題する章を参照してください。

| 第八項です。 |

財務諸表と補足データ. |

独立公認会計士事務所報告

Shyft Group,Inc.株主と取締役会へ。

財務諸表と財務報告の内部統制に関するいくつかの見方

我々は,2022年12月31日と2021年12月31日までに添付されているShyft Group,Inc.とその子会社(“当社”)の総合貸借対照表,2022年12月31日までの2年度に関する総合経営報告書,株主権益とキャッシュフロー,および指数15項に記載されている関連付記·付表(総称して“財務諸表”と呼ぶ)を監査した。テレデビル委員会(COSO)協賛組織委員会が発表した“内部統制-総合枠組み(2013)”で確立された基準に基づき、2022年12月31日までの財務報告内部統制を監査した。

上記財務諸表は、すべての重要な点において、当社の2022年12月31日と2021年12月31日までの財務状況と、2022年12月31日までの両年度の経営結果とキャッシュフローを公平に反映しており、米国公認の会計原則に適合していると考えられる。また、COSOが発表した“内部統制-総合枠組み(2013)”で確立された基準によると、2022年12月31日現在、会社はすべての実質的な面で財務報告に対して有効な内部統制を維持していると考えられる。

意見の基礎

当社の経営陣は、これらの財務諸表の作成を担当し、財務報告に対して有効な内部統制を維持し、添付の管理層財務報告内部統制報告に含まれる財務報告の内部統制の有効性を評価する。私たちの責任は、これらの財務諸表に意見を発表し、私たちの監査に基づいて会社の財務報告の内部統制に意見を発表することです。私たちは米国上場企業会計監督委員会(PCAOB)に登録されている公共会計士事務所であり、米国連邦証券法および米国証券取引委員会とPCAOBの適用規則と法規に基づいて、会社と独立しなければならない。

私たちはPCAOBの基準に従って監査を行っている。これらの基準は、財務諸表に重大な誤報がないかどうか、エラーによるものであっても詐欺であっても、すべての重大な点で財務報告の有効な内部統制が維持されているかどうかを決定するために、合理的な保証を得るために監査を計画し、実行することを要求する。

財務諸表の監査には、財務諸表の重大な誤報リスクを評価するプログラム、エラーによるものであっても詐欺であっても、これらのリスクに対応するプログラムを実行することが含まれています。これらの手続きは、財務諸表中の金額および開示に関連する証拠をテストに基づいて検討することを含む。我々の監査には、経営陣が使用する会計原則の評価と重大な見積もり、財務諸表の全体列報を評価することも含まれています。我々の財務報告の内部統制の監査には、財務報告の内部統制を理解すること、重大な弱点があるリスクを評価すること、評価されたリスクテストに基づいて内部統制の設計と運営有効性を評価することが含まれる。私たちの監査はまた、私たちがこのような状況で必要だと思う他の手続きを実行することを含む。私たちは私たちの監査が私たちの意見に合理的な基礎を提供すると信じている。

財務報告の内部統制の定義と限界

会社の財務報告に対する内部統制は、公認された会計原則に基づいて、財務報告の信頼性と外部目的の財務諸表の作成に合理的な保証を提供することを目的としたプログラムである。会社の財務報告に対する内部統制には、(1)合理的で詳細かつ正確かつ公平に会社の資産を反映した取引および処分に関する記録の保存、(2)公認された会計原則に従って財務諸表を作成するために必要な取引が記録されている合理的な保証を提供し、会社の収入および支出は会社の経営陣と取締役の許可のみに基づいて行われる。(三)財務諸表に重大な影響を及ぼす可能性のある不正買収、使用、または処分会社の資産を防止またはタイムリーに発見する合理的な保証を提供する。

その固有の限界のため、財務報告書の内部統制は誤った陳述を防止したり発見できない可能性がある。また,将来的にどのような有効性評価を行うかの予測は,条件の変化により制御不足のリスクが生じる可能性があり,あるいは政策やプログラムの遵守度が悪化する可能性がある.

重要な監査事項

以下に述べる重要な監査事項とは、財務諸表を当期監査する際に生じる事項であり、監査委員会に伝達または要求され、(1)財務諸表に対して大きな意味を有する勘定または開示に関し、(2)特に挑戦的、主観的、または複雑な判断に関するものである。重要監査事項の伝達は、財務諸表に対する私たちの全体的な意見をいかなる方法でも変えることはなく、次の重要な監査事項を伝達することによって、重要な監査事項又はそれに関連する勘定又は開示について個別の意見を提供することもない。

営業権-特殊車両報告単位-連結財務諸表付記1と付記6を参照

重要な監査事項の説明

当社は毎年10月1日から営業権に対して年間減値テストを行い、あるいはイベント或いは条件変化が発生した時に商標権減値テストをより頻繁に行い、このイベント或いは条件変化は資産の公正価値をその帳簿価値より低くする可能性が高い。当社は定性的要素を評価し、報告単位の公正価値がその帳簿価値よりも少ない可能性があるかどうかを確定する。定性評価は大量使用管理層の判断と仮定に関連し、マクロ経済条件、業界条件、競争環境、会社製品市場の変化、現在と予測の財務業績を含むがこれらに限定されない。これらの仮定の変化は、公正価値、任意の営業権減価費用の金額、または両方に大きな影響を与える可能性がある。

同社の営業権残高は2022年12月31日現在4890万ドルで、うち3360万ドルが特殊車両報告単位(“SV”)に割り当てられている。当社の結論は,いずれの報告単位の公正価値が帳簿価値よりも低いことを示す兆候もないため,定量的評価も行わず,減値も確認されていない。

定性的評価に使用される重大な判断および仮定、ならびに最新の公正価値推定とSVの帳簿金額との間の差から、SVの営業権を重要な監査事項として決定する。監査管理層のマクロ経済状況、業界と市場要素、全体の財務業績、実体と報告単位の特定事件、資本市場定価、最近の公正価値推定と帳簿金額への影響の判断には、監査人の高度な判断とより大きな努力が必要であり、私たちの公正価値専門家の参加が必要である。

監査で重要な監査事項をどのように処理するか

SV報告単位の営業権に対する経営陣の定性的評価に関する監査プログラムには、以下の内容が含まれています

| ● | 著者らは経営陣のマクロ経済状況、業界と市場の考慮要素、全体の財務業績、実体と報告単位の特定事件、資本市場定価、最近の公正価値推定と帳簿金額に関する判断と仮定の制御を含む営業権に対する制御の有効性をテストした。 |

| ● | 公正価値専門家の協力の下で、著者らは管理層が使用している定性要素を現在の業界と経済傾向、会社の歴史業績、会社業務モード、顧客基礎或いは製品組み合わせの変化及びその他の関連要素と比較し、逆の証拠を含む。 |

| ● | 我々は,経営陣の純利益に影響を与える定性的要因の識別の完全性を考慮し,取締役会議事録の見直し,経営陣との問い合わせ,運営収入に関する実質的なテストで得られた他の情報を考慮した。 |

/s/

2023年2月23日

2021年以来、私たちは会社の監査役を務めてきた。

独立公認会計士事務所報告

株主と取締役会

Shyft Group,Inc.

ノヴィミシガン州

連結財務諸表に対するいくつかの見方

当社はShyft Group Inc.(“当社”)2020年12月31日までの年度の総合経営報告書、株主権益及びキャッシュフロー、及び関連付記及び財務諸表付表(総称して“総合財務諸表”と呼ぶ)を審査しました。総合財務諸表は,2020年12月31日までの年度の経営実績とキャッシュフローをすべての重要な面で公平に反映しており,米国公認の会計原則に適合していると考えられる。

意見の基礎

これらの連結財務諸表は会社の経営陣が責任を負う。私たちの責任は私たちの監査に基づいて会社の総合財務諸表に意見を発表することです。私たちは米国上場企業会計監督委員会(PCAOB)に登録されている公共会計士事務所であり、米国連邦証券法および米国証券取引委員会とPCAOBの適用規則と法規に基づいて、会社と独立しなければならない。

私たちはPCAOBの基準に従って監査を行っている。これらの基準は、連結財務諸表に重大な誤報がないかどうかに関する合理的な保証を得るために、エラーによるものであっても不正であっても、監査を計画し、実行することを要求する。

我々の監査には、連結財務諸表の重大な誤報リスクを評価するプログラム、エラーによるものであっても詐欺であっても、これらのリスクに対応するプログラムを実行することが含まれる。これらの手続きは、連結財務諸表中の金額および開示に関する証拠をテストに基づいて検討することを含む。我々の監査には、経営陣が使用する会計原則の評価と重大な見積もり、合併財務諸表の全体列報の評価も含まれています。私たちは私たちの監査が私たちの観点に合理的な基礎を提供すると信じている。

/s/

私たちは2007年から2020年まで当社の監査役を務めています。

2021年3月25日、付記4及び17を除いて、日付は2022年2月24日である

SHYFTグループ,Inc.そして付属会社

合併貸借対照表

(単位:千)

| 十二月三十一日 | 十二月三十一日 | |||||||

| 2022 | 2021 | |||||||

| 資産 | ||||||||

| 流動資産: | ||||||||

| 現金と現金等価物 | $ | $ | ||||||

| 売掛金から#ドルの引当金を引くそして$ | ||||||||

| 契約資産 | ||||||||

| 棚卸しをする | ||||||||

| その他の売掛金--底盤プールプロトコル | ||||||||

| その他流動資産 | ||||||||

| 流動資産総額 | ||||||||

| 財産·工場·設備·純価値 | ||||||||

| 使用権資産--経営リース | ||||||||

| 商誉 | ||||||||

| 無形資産、純額 | ||||||||

| 繰延税項目純資産 | ||||||||

| その他の資産 | ||||||||

| 総資産 | $ | $ | ||||||

| 負債と株主権益 | ||||||||

| 流動負債: | ||||||||

| 売掛金 | $ | $ | ||||||

| 課税保証 | ||||||||

| 報酬と関連税額を計算しなければならない | ||||||||

| 契約責任 | ||||||||

| リース負債を経営する | ||||||||

| その他流動負債及び課税費用 | ||||||||

| 短期債務-ディスクプール協定 | ||||||||

| 長期債務の当期部分 | ||||||||

| 流動負債総額 | ||||||||

| 他の非流動負債 | ||||||||

| 長期経営賃貸負債 | ||||||||

| 長期債務、流動部分を減らす | ||||||||

| 総負債 | | |||||||

| 支払いと負債があります | ||||||||

| 株主権益: | ||||||||

| 優先株額面:授権株(すでに出された) | ||||||||

| 普通株額面:ライセンス株;そして卓越した | ||||||||

| 利益を残す | ||||||||

| Total Shyft Group,Inc.株主権益 | ||||||||

| 非制御的権益 | ||||||||

| 株主権益総額 | ||||||||

| 総負債と株主権益 | $ | $ | ||||||

連結財務諸表付記を参照してください。

SHYFTグループ,Inc.そして付属会社

連結業務報告書

(単位は千、1株当たりのデータは除く)

| 十二月三十一日までの年度 |

||||||||||||

| 2022 | 2021 |

2020 |

||||||||||

| 売上高 |

$ | $ | $ | |||||||||

| 製品販売コスト |

||||||||||||

| 毛利 |

||||||||||||

| 運営費用: |

||||||||||||

| 研究開発 |

||||||||||||

| 販売、一般、行政 |

||||||||||||

| 総運営費 |

||||||||||||

| 営業収入 |

||||||||||||

| その他の収入(支出): |

||||||||||||

| 利子支出 |

( |

) | ( |

) | ( |

) |

||||||

| その他の収入(費用) |

( |

) | ||||||||||

| その他収入合計 |

( |

) | ( |

) |

||||||||

| 所得税前に経営を続けて所得を得る |

||||||||||||

| 所得税費用 |

||||||||||||

| 継続経営収入 |

||||||||||||

| 非継続経営所得(赤字)は,所得税を差し引いた純額である |

( |

) |

||||||||||

| 純収入 |

||||||||||||

| 差し引く:非持株権益による純収入 |

||||||||||||

| Shyft Group,Inc.の純収入。 |

$ | $ | $ | |||||||||

| 基本1株当たりの収益 |

||||||||||||

| 継続的に運営する |

$ | $ | $ | |||||||||

| 生産経営を停止する |

( |

) |

||||||||||

| 基本1株当たりの収益 |

$ | $ | $ | |||||||||

| 希釈して1株当たり収益する |

||||||||||||

| 継続的に運営する |

$ | $ | $ | |||||||||

| 生産経営を停止する |

( |

) |

||||||||||

| 希釈して1株当たり収益する |

$ | $ | $ | |||||||||

| 基本加重平均普通株式発行済み |

||||||||||||

| 希釈加重平均普通株式発行 |

||||||||||||

連結財務諸表の付記を参照

SHYFTグループ,Inc.そして付属会社

合併株主権益報告書

(単位は千、1株当たりのデータは除く)

| 量 株 | ごく普通である 在庫品 | その他の内容 すでに納めた 資本 | 保留する 収益.収益 | -ではない 制御管 利子 | 合計する 株主の 権益 | |||||||||||||||||||

| 2020年1月1日の残高 | $ | $ | $ | $ | ( | ) | $ | |||||||||||||||||

| 普通株式発行と持分インセンティブ計画の税収影響 | ( | ) | - | - | ( | ) | ||||||||||||||||||

| 発表された配当金($1株当たり) | - | - | ( | ) | - | ( | ) | |||||||||||||||||

| 普通株の購入と廃棄 | ( | ) | ( | ) | ( | ) | ( | ) | - | ( | ) | |||||||||||||

| 制限株を発行し、解約後の純額 | ( | ) | ||||||||||||||||||||||

| 株に基づく報酬費用 | - | |||||||||||||||||||||||

| 普通額面除去後の再分類 | - | ( | ) | |||||||||||||||||||||

| 純収入 | - | - | ||||||||||||||||||||||

| 2020年12月31日残高 | $ | $ | $ | $ | ( | ) | $ | |||||||||||||||||

| 普通株式発行と持分インセンティブ計画の税収影響 | ( | ) | - | - | ( | ) | ||||||||||||||||||

| 発表された配当金($1株当たり) | - | - | ( | ) | - | ( | ) | |||||||||||||||||

| 普通株の購入と廃棄 | ( | ) | ( | ) | ( | ) | ( | ) | ||||||||||||||||

| 非持株権を購入する | - | ( | ) | ( | ) | ( | ) | |||||||||||||||||

| 制限株を発行し、解約後の純額 | ||||||||||||||||||||||||

| 株に基づく報酬費用 | - | |||||||||||||||||||||||

| 純収入 | - | - | ||||||||||||||||||||||

| 2021年12月31日の残高 | $ | $ | $ | $ | $ | |||||||||||||||||||

| 普通株式発行と持分インセンティブ計画の税収影響 | ( | ) | - | - | ( | ) | ||||||||||||||||||

| 発表された配当金($1株当たり) | - | - | ( | ) | - | ( | ) | |||||||||||||||||

| 普通株の購入と廃棄 | ( | ) | ( | ) | ( | ) | ( | ) | ||||||||||||||||

| 制限株を発行し、解約後の純額 | - | - | - | - | ||||||||||||||||||||

| 株に基づく報酬費用 | - | |||||||||||||||||||||||

| 純収入 | - | - | ||||||||||||||||||||||

| 2022年12月31日の残高 | $ | $ | $ | $ | $ | |||||||||||||||||||

連結財務諸表付記を参照してください。

SHYFTグループ,Inc.そして付属会社

統合現金フロー表

(単位:千)

| 十二月三十一日までの年度 |

||||||||||||

| 2022 | 2021 |

2020 |

||||||||||

| 経営活動のキャッシュフロー: |

||||||||||||

| 純収入 |

$ | $ | $ | |||||||||

| 純収入と業務活動が提供する現金純額を調整する |

||||||||||||

| 減価償却および償却 |

||||||||||||

| 所得税を繰延する |

( |

) | ||||||||||

| 非現金株に基づく報酬費用 |

||||||||||||

| 売却業務の損失 |

||||||||||||

| 資産の損失(収益)を処分する |

( |

) | ||||||||||

| 建設中の工事の核販売損失 |

||||||||||||

| 価格の公正価値変動があるかもしれない |

( |

) |

||||||||||

| 売掛金と契約資産の変動 |

( |

) | ( |

) | ( |

) |

||||||

| 在庫変動状況 |

( |

) | ( |

) | ||||||||

| 売掛金の変動 |

( |

) |

||||||||||

| 報酬及び関連税項の変動に計上すべきである |

( |

) | ||||||||||

| 課税保証の変更 |

( |

) |

||||||||||

| その他資産·負債の変動 |

|

( |

) |

|||||||||

| 経営活動提供の現金純額 |

( |

) | ||||||||||

| 投資活動によるキャッシュフロー: |

||||||||||||

| 家屋·工場·設備を購入する |

( |

) | ( |

) | ( |

) |

||||||

| 財産·工場·設備を売却して得た収益 |

||||||||||||

| 買収業務は,現金買収後の純額を差し引く |

( |

) |

||||||||||

| 業務を売却して得た収益 |

||||||||||||

| 投資活動提供の現金純額 |

( |

) | ( |

) | ||||||||

| 資金調達活動のキャッシュフロー: |

||||||||||||

| 長期債務収益 |

||||||||||||

| 長期債務を償還する |

( |

) | ( |

) | ( |

) |

||||||

| 債務発行コストの支払い | ( |

) | ||||||||||

| 配当の支払い |

( |

) | ( |

) | ( |

) |

||||||

| 普通株の購入と廃棄 |

( |

) | ( |

) | ( |

) |

||||||

| 株式インセンティブの行使と帰属 |

( |

) | ( |

) | ( |

) |

||||||

| 非持株権を購入する | ( |

) | ||||||||||

| 融資活動提供の現金純額 |

( |

) | ( |

) |

||||||||

| 現金および現金等価物の純増加(減額) |

( |

) | ||||||||||

| 年初現金および現金等価物 |

||||||||||||

| 年末現金および現金等価物 |

$ | $ | $ | |||||||||

注:合併キャッシュフロー表には、列報された全年度の持続経営と非持続経営が含まれています。

連結財務諸表付記を参照してください。

SHYFTグループ,Inc.そして付属会社

連結財務諸表付記

(ドル金額は千単位で、1株当たりのデータは除く)

注.注1-ビジネスの性質およびレポートの根拠

ここで使用される用語“会社”、“私たち”、“私たち”または“私たち”は、他の指定または識別がない限り、Shyft Group,Inc.およびその子会社を意味する。

運営の性質

連結財務諸表には、私たちの勘定と当社の完全子会社Shyft Group USA、Inc.およびその子会社の勘定が含まれています。すべての会社間の取引はキャンセルされた。

非持株権。はい2022年12月31日Shyft Group USA,Inc.が行われた

予算の使用それは.米国公認会計原則(“GAAP”)に基づいて我々の財務諸表を作成する際には、管理層は、資産および負債値および列報中の収入および費用報告としての金額に影響を与える推定、判断、仮説を使用する。その中のいくつかの推定、判断、および仮定は、信用損失準備、保証費用、有形および無形資産の減価評価、および所得税の準備など、特に敏感である。実際の結果が管理職が使用している推定値と異なれば5月.財務諸表に実質的な影響がある。

収入確認それは.基本的に、私たちのすべての収入は顧客と契約を結ぶことで生まれた。私たちは5月.契約の条項及び特徴並びに提供された製品に基づいて、一定期間内又は顧客との契約条項の履行又は義務として履行された時点で収入を確認する。私たちの契約は普通こうです注釈何か重要な変数があります。収入を確認する前に、契約の価格に対する収集可能性が合理的に保証されている。ある車で支払います5月.私たちの履行義務を履行する前に受け取ります。この等金は総合貸借対照表内の顧客の預金に記入する。相応の履行義務は一般に以下の範囲で履行される1つは契約が発効した年。この場合私たちは実際の方便を適用することを選びました注釈重要な融資構成要素の影響を考慮するために、約束された対価格金額を調整する。以下の履行義務を含む契約への融資影響注釈以下の時間で満たされる予定である1つは今年度は私たちの総合財務諸表に重要ではないと予想されます。

実際の便宜を利用して,契約が発生した場合に得られる契約の増分コストを費用として確認することを選択したが,繰延と償却すべき前払いコストの償却期限は1つは一年以下です。観察可能価格を使用して、独立販売価格を契約の単独の履行義務に割り当てるか、あるいは観察可能価格が注釈使えます。基本保証を履行する見積もりコストは、製品販売時に料金として確認されます(備考参照)11-引受および負債“保証に関するより多くの情報を知っている)。取引先との契約ができました注釈製品返品条項は含まれていますが、ある部品販売に関する契約は除外します。

すべての細分化市場の部品販売収入は,制御権と所有権リスクが顧客に移行する際に確認され,これは通常,注文した部品が顧客に出荷される場合である.部品販売の歴史収益率はずっとどうでもいい。

SHYFTグループ,Inc.そして付属会社

連結財務諸表付記

(ドル金額は千単位で、1株当たりのデータは除く)

私たちのいくつかの車両とシャーシに対して、単独価格のサービス契約を販売します。これらの契約は路肩援助を提供しますか、あるいはいくつかの保証範囲を基本保証契約の外に延長します。これらの単独定価の契約の範囲は1つは至れり尽くせり6人関連する車両やシャーシの積み込み日から数年。我々は,関連車両の出荷時やサービス契約延長開始時(遅い場合)に支払いを受け取り,合意カバー期間内に収入を確認するのは,通常直線的であり,契約下の義務履行によるコストパターンとほぼ同じである.

私たちの細分化された市場ごとの収入確認政策は以下の通りです

チーム車両とサービス(“FVS”)

私たちの歩行式トラックとトラックの車体は一般的にお客様が所有して制御するシャーシに建てられています。顧客のシャーシに対する所有権により、これらの無人無人トラックやトラック車体の性能義務は車両製造時に満たされる。したがって、これらの契約に関連する販売製品の収入および対応するコストは、報告された期間が特定の履行義務のために完了した投入に基づいて時間とともに確認される。いくつかの契約は、誰も質問しないトラックやトラックの車体が、私たちが購入し、その後顧客に販売するシャーシ上で製造されることを規定するだろう。これらの契約の収入は、義務を履行し、制御権および所有権リスクを顧客に移転する際に確認され、これは、通常、車両が私たちの製造施設から顧客または顧客が車両を受信したときに確認され、具体的には契約条項に依存する。制御権移転後の輸送や運搬コストを履行活動と見なし,それに応じて収入を確認する際にこれらのコストを確認することを選択した。

アップグレードと現場サービス契約の収入は時間の経過とともに確認され、設備が顧客の車両に設置されているため、あるいは顧客の車両がメンテナンスと強化を行っている。販売製品の収入とそれに応じたコストは,特定の履行義務への投入に基づいて試算される。私たちの売掛金は普通超えません三つ私たちの基本的な支払い条項によると、私たちは数ヶ月以内に支払います

特殊車両(“SV”)

義務履行が完了し、シャーシ所有権の制御およびリスクが当社の顧客に転送された場合、Motors Homeシャーシを販売する製品の収入およびそれに応じたコストを確認します。これは、通常、シャーシまたは車両がお客様に出荷される場合です

他の特殊車両に関する販売製品の収入とそれに応じたコストは,報告期間内のある特定の履行義務による投入が時間とともに確認される.他の特殊車両は、一般に、顧客によって所有され制御されるシャーシ上に構築される。顧客のシャーシに対する所有権により、他の専用シャーシ契約の性能義務は製品組み立て時に満たされる。私たちの売掛金は普通超えません三つ私たちの基本的な支払い条項によると、私たちは数ヶ月以内に支払います。

私たちのいくつかのサービス機関は顧客が所有して制御するシャーシに構築されている。顧客のシャーシに対する所有権により、これらのサービス機関の性能義務は車両製造時に満たされる。したがって、これらの契約に関連する販売製品の収入および対応するコストは、報告された期間が特定の履行義務のために完了した投入に基づいて時間とともに確認される。いくつかの契約は、サービス機関が私たちが購入し、その後顧客に販売するシャーシに設立されることを規定するだろう。これらの契約の収入は、義務を履行し、制御権および所有権リスクを顧客に移転する際に確認され、これは、通常、車両が私たちの製造施設から顧客または顧客が車両を受信したときに確認され、具体的には契約条項に依存する。制御権移転後の輸送や運搬コストを履行活動と見なし,それに応じて収入を確認する際にこれらのコストを確認することを選択した。

アップグレードと現場サービス契約の収入は時間の経過とともに確認され、設備が顧客の車両に設置されているため、あるいは顧客の車両がメンテナンスと強化を行っている。販売製品の収入とそれに応じたコストは,特定の履行義務への投入に基づいて試算される。私たちの売掛金は普通超えません三つ私たちの基本的な支払い条項によると、私たちは数ヶ月以内に支払います。

SHYFTグループ,Inc.そして付属会社

連結財務諸表付記

(ドル金額は千単位で、1株当たりのデータは除く)

企業合併それは.他の事業を買収する際には、買収日に買収された識別可能な資産と負担された負債が公正価値を推定し、任意の営業権から分離されていることを確認する5月.認められるように要求される。確認可能な場合、営業誉は、資産および負債の公正な価値計量を保証することができる任意の譲渡対価の超過金額計量を確認することができる買収日である。企業合併に記録された金額5月.計測期間内の変化は期間です注釈超過1つは買収の日から1年間、買収日に存在する条件に関する他の情報が利用可能であるためである。

このような買収に対して会計処理を行うには、重大な仮定と見積もりを行い、価格計算期間中に調整する必要があり、調整の時間は最も長い1つは買収日から一年後です。買収を完了するために生じるコスト、例えば法律、会計、推定値、その他第三に−当事者コストおよび発生した内部一般コストおよび行政コストは、発生した間に費用を計上する。

製品の輸送と運搬それは.製品出荷や運搬に関するコストは製品販売コストに分類される。顧客から受け取った製品輸送と運搬費用は売上に含まれています。

現金と現金等価物手元現金、預金現金、国庫券、通貨市場基金が含まれています。元の期限で購入したすべての高流動性投資は三つ数ヶ月以下の時間を現金等価物とする。

売掛金それは.私たちの売掛金は信用リスクの影響を受けており、私たちは確かにそうだ注釈普通私たちの売掛金の担保が必要です。私たちは定期的に顧客の財務状況を信用評価し、通常販売されている製品に保証権益を要求しています。売掛金は普通30至れり尽くせり60何日ですか。私たちは売掛金を予想入金金額に減らした顧客口座を保留しています。生涯予想信用損失を反映する不良債権準備を推定する時、管理層は過去の事件、現在の状況及び金融資産の回収可能性を影響する合理的かつ予測可能な関連資料を考慮する。

棚卸しをする以下の低い者を基準とする1つ目は-In、1つ目は-支出コストまたは現金化可能な算入。現金化可能な純価値は、通常の業務過程における推定販売価格から販売コストを引いたものであり、現在の一般市場と経済状況、緩やかな流れの在庫と将来の需要の評価を考慮している。

契約資産顧客が掛け値を支払う前に商品やサービスを顧客に譲渡する際に発生する.同社は契約を契約資産または売掛金として列記しており、これは実体がその履行に対する対価格権利の性質に依存する。契約資産は、会社が顧客に譲渡した商品やサービスを価格交換する権利であり、このような権利の条件が時間経過ではない場合である。

不動産·工場および設備関連資産はコストによって勘定され、関連資産はその推定使用可能年限内で直線減価償却して、財務諸表の使用とし、加速法で所得税を抽出する。費用は重大な資本プロジェクトと関連した利息を含む。推定可能寿命範囲は

販売対象資産と負債を保有する私たちは、販売待ち資産と負債(処分グループ)を、以下のすべての基準を満たす期間内に販売待ちに分類する:経営陣は行動を承認し、処分グループの計画の売却を承諾する権利がある;処分グループは現在の条件ですぐに販売することができるが、このような処置グループの販売の慣用条項を遵守しなければならない;買い手を探す現行計画と売却処分グループ計画を完成させるために必要な他の行動を開始した;処分グループは売却可能であり、処分グループの譲渡は年内に売却完了として確認される資格がある1つは年度は,当社がコントロールできるイベントや場合を除き,グループ売却に要する時間を超えるまで延長する1つは年内に、売却グループは現在の公平な価値で合理的な価格で販売するために積極的に推進されており、計画を達成するために必要な行動は、計画を重大に変更したり、計画を撤回したりすることは不可能であることを示している。

SHYFTグループ,Inc.そして付属会社

連結財務諸表付記

(ドル金額は千単位で、1株当たりのデータは除く)

我々が最初に測定したのは,帳簿価値や公正価値から売却コストを差し引いた低い者を販売待ちの処置集団に分類することであった.この計測によるいずれの損失も販売待ち基準を満たしている間に確認した.逆に収益は注釈処分グループを売却する際には,売却日まで確認する.私たちは各報告期間に処分集団の公正価値を評価し、この処置集団は依然として販売待ちに分類され、新しい帳簿価値がそうであれば、その後の任意の変化は処分集団の帳簿価値の調整として報告される注釈超過売却グループは,最初に発売待ちに分類された場合の帳簿価値である.

売却グループが販売対象と分類された基準に適合することを決定した後、当社は、売却グループの資産および負債(重大な意味があるような)を総合貸借対照表の項目において、販売対象資産および販売待ち負債を保有することを報告する。減価償却は注釈売却グループに含まれる長期資産は,販売待ち期間に記録された資産を持つように分類される.

また、売却が当社の運営や財務業績に大きな影響を与える戦略的転換を表している場合には、売却取引の財務影響と進行中業務の財務影響を区別するために、非継続業務における処分グループの報告結果を報告する

商業権その他無形資産それは.営業権とは、企業合併のコストが取得した純資産の公正価値を超える部分である。無期限の寿命を持つ名誉と無形資産とみなされています注釈すでに償却したが,毎年減価テストを行う必要があり,あるいは事件や状況の変化が帳簿価値を表明しなければならない5月.注釈取り戻すことができます。営業権は営業権を作成する報告単位に割り当てられる。報告単位は,最初の記録時に商誉を割り当てる経営分部またはサブ分部である.我々はこれらの資産の帳簿価値とその公正価値を比較することで、毎年不確定な言及された無形資産の減値を審査する。

他の有限寿命を有する無形資産は、その推定耐用年数内に償却し、イベントや状況変化がその帳簿価値を示す場合に減値テストを行う5月.注釈取り戻すことができます。

年間営業権と無期限無形資産減価テストを行いました10月1一時的なトリガイベントを継続的に監視する.善意のために私たちは1つ目はより可能かどうかを決定するために定性的な要素を評価します注釈報告機関の公正価値はその帳簿価値よりも小さい。権威の指導の下で私たちは注釈報告機関の公正な価値を計算する必要があります。それがもっと可能であることを確認しなければなりません注釈報告機関の公正価値はその帳簿価値よりも小さい。私たちは定量的欠陥テストを継続するために定性的評価をバイパスすることを選択することができる。

もし私たちが報告単位の定性的評価を迂回することを選択すれば、あるいは評価が完了した後にそれが可能であると判断することができます注釈もし報告単位の公正価値がその帳簿価値より低い場合、私たちは数量化減値テストを行い、報告単位の公正価値とその帳簿価値(営業権を含む)を比較する。報告単位の公正価値は、営業権に関連する報告単位の将来の現金流量を推定し、その後、市場参加者由来の加重平均資本コスト(“WACC”)に従って将来の現金流量を割引することによって決定される。推定された将来のキャッシュフローを決定する際に、私たちは、この業務に対する私たちの計画に基づいて、現在と予想される将来の収入レベル、業務傾向、将来性、市場および経済状況、および市場参加者の考慮事項を考慮する。報告単位の公正価値が帳簿価値を超えるものは,報告単位の営業権と見なす注釈損害を受ける。報告先の帳簿金額がその推定公正価値を超えていれば、減値損失の金額が超過した金額に等しいことを確認し、営業権の帳簿価値まで。