経営陣の議論

分析しています

カタログ表

| | | | | | | | | | | | | | |

| | | | |

M2 | 前向きに陳述する | | M63 | 金融商品 |

M4 | 業務記述 | | M64 | 材料会計政策と肝心な会計見積もり |

M5 | ハイライト | | M71 | 会計変更 |

M8 | 重大な事件と後続の事件 | | M72 | 環境、社会、ガバナンス(“ESG”) |

M12 | 細分化された財務業績と経営業績 | | M73 | 私たちの業務転換を加速し、2045年までに純ゼロを実現する |

M20 | エバータ州電力ポートフォリオ | | M74 | 2023年+持続可能な開発目標 |

M23 | 第4四半期のハイライト | | M76 | 2022年の持続可能な発展のパフォーマンスを |

M25 | 第4四半期のセグメント財務業績と経営実績 | | M78 | エネルギー構造を脱炭素しましょう |

M26 | 四半期情報を精選する | | M84 | 重要な気候シナリオ調査結果 |

M28 | 財務状況 | | M87 | 気候変動のリスクとチャンスを管理する |

M30 | 金融資本 | | M96 | 革新と技術採用を推進する |

M36 | その他合併分析 | | M100 | 私たちの利害関係者と積極的な関係を築く |

M39 | キャッシュフロー | | M107 | 多元化と包摂的な労働力チームを建設する |

M40 | “国際財務報告基準”追加措置と非“国際財務報告基準”措置 | | M109 | 漸進的な環境管理 |

M51 | TransAlta再生可能エネルギーの比例計算の財務的ポイント | | M116 | 信頼性の高い低コストで持続可能なエネルギーを提供します |

M52 | 重要な非国際財務報告基準財務比率 | | M118 | 持続可能な開発ガバナンス |

M55 | 2023年展望 | | M119 | ガバナンスとリスク管理 |

M59 | 成果を届ける戦略と能力 | | M133 | 開示制御

プログラムがあります |

| | | | |

| | | | |

| | | | |

| | | | |

| | | | |

| | | | |

| | | | |

| | | | |

| | | | |

| | | | |

本経営陣の議論と分析(“MD&A”)は、私たちの2022年監査された年度総合財務諸表(“総合財務諸表”)と、私たちの2022年年度情報テーブル(“AIF”)とともに読まなければなりません。どの報告書も2022年12月31日現在の財政年度です。総合財務諸表は、国際会計基準委員会(“IASB”)が発表したカナダの対外担当企業の国際財務報告基準(“IFRS”)に基づいて作成され、2022年12月31日に発効する。表中のすべての金額は百万カナダドル単位であり、他に説明がない限り、一株当たりの金額を除いて、一株当たりの金額は全ドルから最も近い二桁の小数で表されている。別の説明がない限り、本MD&A内の他のすべてのドルの金額はカナダドルで計算される。本MD&A日付は2023年2月22日である.TransAlta社(“TransAlta”,“私たち”または“会社”)に関するより多くの情報は,我々のAIFを含めて,SEDARサイトwww.sedar.com,Edgarサイトwww.sec.gov,我々のサイトwww.Transalta.comで取得できる.私たちのサイト上の情報や私たちのサイトに接続されている情報はここでは参考にしません。

TransAlta Corporation·2022総合報告M 1

前向きに陳述する

本MD&Aは、適用されるカナダ証券法が指す“前向き情報”と、適用される米国(“US”)証券法が指す“前向き声明”を含み、“1995年米国プライベート証券訴訟改革法”(本明細書では総称して“前向き声明”と呼ぶ)を含む。すべての展望性陳述は私たちの信念と仮説に基づいており、これらの仮説は仮説を立てる時に得られる情報、及び管理層の歴史傾向、現在の状況と予想未来の発展に対する経験と見方、及び当時の状況で適切とされている他の要素に基づいている。前向きな陳述は事実ではなく、予測のみであり、一般に、“可能”、“将”、“可能”、“可能”、“将”、“信じる”、“予想”、“予想”、“計画”、“計画”、“予測”、“予見”、“潜在”、“イネーブル”、“継続”、または他の同様の用語を含む陳述を使用することによって識別することができる。これらの陳述は、私たちの未来の業績、事件または結果の保証ではなく、リスク、不確定要素、および他の重要な要素の影響を受けることができ、これらのリスク、不確定要素および他の重要な要素は、私たちの実際の業績、イベントまたは結果を展望性陳述で述べたり暗示したりすることとは大きく異なる可能性がある

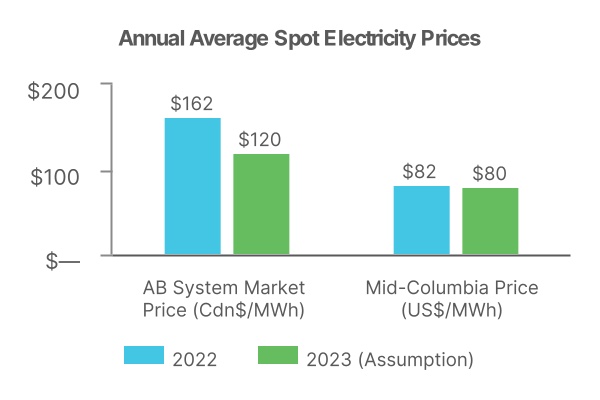

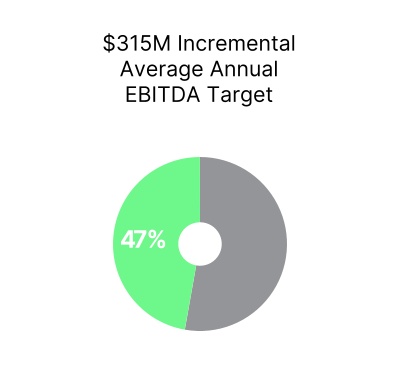

特に、本MD&Aは、我々のクリーン電力成長計画と2ジワット(“GW”)増量再生可能エネルギー設備容量目標を達成する能力を含むが、これらに限定されない前向き表現を含み、資本投資は36億ドルと推定され、年平均3.15億ドルの増分EBITDAをもたらす見通しである;会社建設プロジェクトは、商業運営の時間、予想される年間EBITDAと関連コストを含み、Horizon Hill風力プロジェクト、White Rock風力プロジェクト、Northern Goldfield太陽エネルギープロジェクト、Garden Plain風力プロジェクト、基山132キロボルト送電拡張プロジェクトを含む。Montem Pump水電開発プロジェクトと関連する再生可能プロジェクト,会社の早期·後期開発パイプラインの実行,このようなプロジェクトの規模,コスト,予想されるEBITDA,会社の早期開発パイプラインの5千メガワットへの拡大,2025年末までの再生可能エネルギーによるEBITDAの割合,2023年の財務展望(以下の定義)は,調整後のEBITDA,自由キャッシュフロー,1株当たりの経年化配当,会社はそのNCIB(以下のように定義する)により株主価値を向上させる能力,2026年までの炭素排出は2015年排出レベルより75%減少する。救済の時間とコスト、修復が会社の収入に与える影響、およびケント山施設の潜在的な電池貯蔵プロジェクトと再電力供給を含むケント山1号と2号風力発電施設の修復;炭素コンプライアンスコストの予想影響と数量;規制発展及び会社への期待影響, カナダ連邦気候計画とその主要な側面の実施(炭素価格の向上とクリーン技術資金の増加を含む)、提案された新しいクリーン電力条例、クリーン燃料条例、カナダ温室効果ガス相殺信用制度条例、およびクリーン電力プロジェクトのための資金または優遇税金待遇を得ることを含むカナダ、アメリカ、オーストラリア法規の発展から利益を実現する能力、削減信用の潜在的価値、様々な気候シナリオにおける気候変動管理および会社戦略の弾力性に関するモデリングとシナリオ分析、2023年の持続可能な生産性と資本、エバータ州、オンタリオ州、太平洋北西部の予想電力価格。これらの要素には、AECO天然ガス価格の不確定性、維持コスト、生産と負荷に関連する周期性を含む業務の周期性、2023年と2025年の満期債務に対する再融資の期待、および会社は現在の経済環境のいかなる重大な影響も受けることなく、強力な財務状況と大量の流動性を維持し続けている。

本MD&Aに含まれる前向きな陳述は、発表された法律法規を除いて、法律および法規の適用に大きな変化がないこと、燃料および購入電力コストに大きな変化がないこと、長期投資および信用市場に大きな悪影響を与えないこと、2023年のエバータ州スポット価格が105ドル/メガワット時~135ドル/メガワットの場合、コロンビア中部地域の2023年のスポット価格が75ドル/メガワット~85ドル/メガワットの場合、2023年AECO天然ガス価格が4.60ドル/キロワット時であること、2023年にAECO天然ガス価格が4.60ドル/キロワット時であることを含む、多くの仮定に基づいているが、これらに限定されない。2023年の維持資本は1.4億~1.7億ドル、2023年のエネルギーマーケティング毛金利は9,000万~1.1億ドル、天然ガス商品価格と輸送コストに大きな変化はない;エバータ州退役資産の退役と修復コストに大きな変化はない;金利に大きな変化はない;再生可能エネルギー発電の需要と成長に大きな変化はない;会社の債務と信用格付けに大きな変化はない;会社のTransAlta Renewables Inc.(“TransAlta Renewables”)の割合所有権に大きな変化はない;TransAlta Renewablesから得られた配当金は低下していない。

TransAlta Corporation·2022総合報告M 2

展望性陳述は多くの重大なリスクと不確定要素の影響を受けることができ、これらのリスクと不確定要素は実際の計画、業績、結果或いは結果が現在の予想と大きく異なる可能性がある。本MD&Aに含まれる前向きな陳述に明示的または示唆される可能性のある内容に悪影響を及ぼす可能性のある要因は、不可抗力クレーム、労働力供給の減少、および私たちの運営および施設のための従業員の配備を継続する能力、必要な設備を得る能力を含むサプライチェーンの中断、予想スケジュール上または私たちの成長プロジェクトに完全に関連する場合、規制機関および任意の他の第三者の承認を得る能力、増加した資本コスト、許可、労働力および工事リスク、およびそのようなプロジェクトの建設または試運転の潜在的な遅延を含む開発および建設プロジェクトに関連するリスク;資本取得制限および貸借コストの上昇、カナダドル対ドルおよびオーストラリアドルの大幅な変動、短期および長期電力需給の変化、エバータ州、オンタリオ州、コロンビア中部地域の商家価格の低下、生産量の減少、売掛金損失率の上昇、ESGに関する目標を達成できない(定義は以下参照)、資産減価および/または減額;ネットワークセキュリティ脅威の増加を含む情報技術システムおよび内部制御システムは、ネットワークセキュリティ脅威の増加、商品リスク管理およびエネルギー取引リスクを含む悪影響を受ける, 重大な損失を防止するための会社のヘッジおよび取引手続きに関連するリスク管理ツールの有効性、電力および生産能力の需要の変化、および予想されるリターンを提供し、契約満了時に契約の価格を交換して私たちの発電契約と契約を締結する能力;私たちは司法管轄区域の立法、法規および政治環境の変化、環境要件およびこれらの要求の変化またはこれらの要求の下での負債、送電と配電、人為的または自然災害およびその他の気候変化に関連するリスクを含む天気の影響、コスト増加;テント山揚水水力発電開発プロジェクトの権益を買収する条件を満たすことができない;私たちの発電ユニットの相対効率または容量係数の低下、私たちの施設を運転するために必要な天然ガス、石炭、水、太陽エネルギー、風力エネルギー資源を含む燃料源の中断、運営リスク、計画外停電と設備故障、およびケント山1号および2号風力発電施設に適用されるタービン基礎の修復と交換を含む、費用効果的またはタイムリーな方法で、または全く修理を行わない能力、全体的な経済リスクは、株式市場の悪化、金利上昇、またはインフレ上昇を含む;金融期待に達しなかった;国内と国際全体の経済と政治的事態の発展;武装敵対行動, ウクライナ戦争とその関連影響;テロ脅威;不利な外交事態の発展または私たちの業務に悪影響を及ぼす可能性のある他の類似事件;業界リスクと競争、外貨価値の変動、証券の構造的従属関係、取引相手信用リスク、新冠肺炎のさらなる影響を含む公共健康危機リスク;私たちはTransAlta Renewablesとの関係または所有権の変化;TransAlta Renewablesの変化を含む未来の配当支払いまたは受信の変化;保険カバー範囲の不足または利用不可能;私たちの所得税の準備および任意の再評価のリスク;当社の法律、規制および契約紛争および訴訟に関する;キーパーソンへの依存;労使関係も重要です。これらのリスク要因は,2022年12月31日までの年度MD&Aのガバナンスとリスク管理部分および我々のAIFのリスク要因部分でより詳細に述べられている。

読者は展望性陳述を評価する時にこれらの要素をよく考慮してください。これらの展望性陳述は会社の本文発表日までの期待のみを反映し、読者にこれらの陳述に過度に依存しないように注意してください。本明細書に含まれる前向きな陳述は、本明細書の発表の日にのみ行われ、私たちは、法的要件が適用されない限り、新しい情報、未来のイベント、または他の状況を反映するために、これらの前向きな陳述を公開更新することを約束しない。本文に掲載された財務展望の目的は、管理職の現在の期待と計画に関する情報を読者に提供し、このような情報が他の目的に適していない可能性があることを読者に注意することである。これらのリスク、不確実性、および仮定を考慮すると、前向きな陳述は、私たちが説明したのとは異なる程度または異なる時間で発生する可能性があり、根本的に起こらないかもしれない。私たちは予想された結果や事件が達成されることを保証できない。

TransAlta Corporation·2022総合報告M 3

業務記述

資産の組み合わせ

TransAltaはカナダの会社であり、カナダ最大の上場発電会社の一つでもあり、111年を超える運営経験を持っている。私たちは地理的に多様な資産の組み合わせを持ち、運営し、管理し、水、風力、太陽エネルギー、天然ガス、動力石炭を含む広範な投入資源を利用している。私たちはカナダ最大の風力発電会社の一つであり、エバータ州最大の水力発電会社でもある。

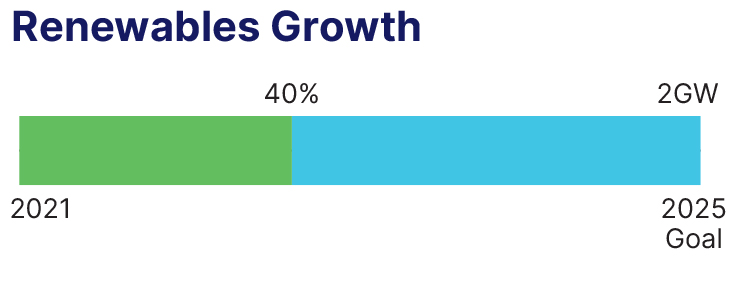

私たちが2021年に発表したクリーン電力成長計画は、再生可能電力分野での私たちのリードを高め続けるだろう。2022年までに、中国の再生可能エネルギー総設備容量は2828メガワットで、建設中の再生可能エネルギー設備容量は600メガワットを超える。

TransAltaは気候変動リスクとチャンスを管理するために我々の業務を積極的に転換しており,気候変動に関する問題で行動することでリーダーシップを示している。その会社はカナダで石炭発電を使用しなくなった。2018年以来、私たちは4464メガワットの石炭発電ユニットを淘汰し、1659メガワットの石炭発電天然ガスの改造を完了した。私たちがワシントン州で残っている石炭火力発電機は2025年末に引退する予定だ。

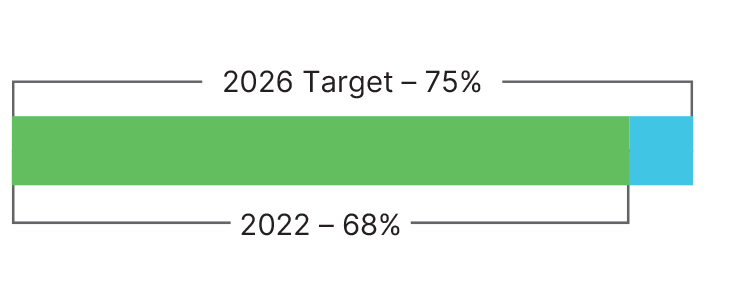

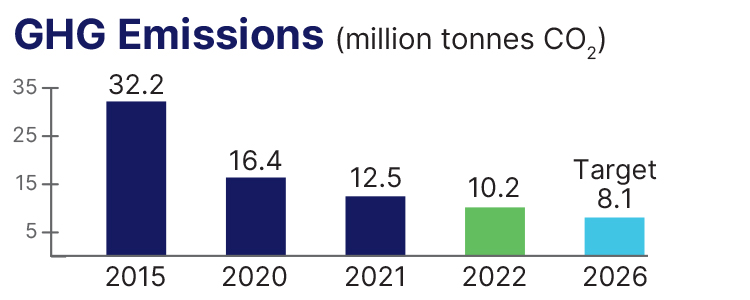

2026年までに温室効果ガス排出量を2015年水準で75%削減する目標を段階的に達成している。2015年以来、私たちは2200万トンの二酸化炭素排出量、すなわち68%を削減した。

次の表は、2022年12月31日までの運営地域での当施設の合併所有権を提供しています

| | | | | | | | | | | | | | | | | | | | | | |

As at Dec. 31, 2022 | 水力発電 | 風力と太陽エネルギー | ガス.ガス | エネルギー転換 | | | 合計する |

| エバータ州 | 総設備容量(MW)(1) | 834 | | 636 | | 1,960 | | — | | | | 3,430 | |

| | | | | | | |

| 施設数 | 17 | | 13 | | 7 | | — | | | | 37 | |

加重平均契約期間(年)(2)(3)(4) | — | | 6 | | 1 | | — | | | | 2 | |

| カナダ、エバータ州は含まれていません | 総設備容量(MW)(1) | 88 | | 751 | | 645 | | — | | | | 1,484 | |

| | | | | | | |

| 施設数 | 7 | | 9 | | 3 | | — | | | | 19 | |

加重平均契約年限(年)(3) | 6 | | 11 | | 9 | | — | | | | 10 | |

| アメリカです。 | 総設備容量(MW)(1) | — | | 519 | | 29 | | 671 | | | | 1,219 | |

| | | | | | | |

| 施設数 | — | | 7 | | 1 | | 2 | | | | 10 | |

加重平均契約年限(年)(3) | — | | 11 | | 3 | | 3 | | | | 7 | |

| オーストラリア | 総設備容量(MW)(1) | — | | — | | 450 | | — | | | | 450 | |

| | | | | | | |

| 施設数 | — | | — | | 6 | | — | | | | 6 | |

加重平均契約年限(年)(3) | — | | — | | 16 | | — | | | | 16 | |

| | | | | | | |

| 合計する | 総設備容量(MW)(1) | 922 | | 1,906 | | 3,084 | | 671 | | | | 6,583 | |

| | | | | | | |

| 施設数 | 24 | | 29 | | 17 | | 2 | | | | 72 | |

加重平均契約年限(年)(3) | 1 | | 10 | | 5 | | 3 | | | | 6 | |

(1)統合報告書の総設備容量は、1つの施設の100%の産出に相当する。風力と太陽エネルギー部門の生産能力数字はケントヒルズ風力施設の100%を含み、天然ガス会社はオタワとウィンザー施設の50%、楊樹渓施設の100%、Sheerness施設の50%とサスカチュンウィンブルク施設の60%を含む。

(2)ヘンドールおよびある天然ガスおよび風力資産のエバータ省における加重平均契約期間はゼロであり、このような資産は主にエバータ省市場で商家形式で経営されているからである。詳細については、本MD&Aのエバータ省電力ポートフォリオ部分を参照されたい。

(3)長期電力購入プロトコル(“PPA”)、電力ヘッジ契約、および短期および長期工業契約から生成された電力について、PPAは、長期平均総設備容量から加重平均残存契約寿命を計算する

(4)加重平均残余契約期間はMcBride Lake(38メガワット)、Windrise Wind(206メガワット)、Poar Creek(115メガワット)、Fort Saskatchewan(71メガワット)の契約期間に関連し、残りの風力と天然ガス施設はエバータ州市場で業者方式で運営されている。

TransAlta Corporation·2022総合報告M 4

ハイライト

総合財務のハイライト

| | | | | | | | | | | |

| 12月31日までの年度 | 2022 | 2021 | 2020 |

| 調整後の可用性(%) | 90.0 | | 86.6 | | 90.7 | |

| 生産量(GWh) | 21,258 | | 22,105 | | 24,980 | |

| 収入.収入 | 2,976 | | 2,721 | | 2,101 | |

| 燃料と購入した電力 | 1,263 | | 1,054 | | 805 | |

| 炭素排出適合性 | 78 | | 178 | | 163 | |

| 運営、維持、管理 | 521 | | 511 | | 472 | |

調整後EBITDA(1)(2) | 1,634 | | 1,286 | | 917 | |

| 所得税前収益 | 353 | | (380) | | (303) | |

| 普通株主は純収益を占めなければならない | 4 | | (576) | | (336) | |

| 経営活動のキャッシュフロー | 877 | | 1,001 | | 702 | |

業務資金(1)(2) | 1,346 | | 994 | | 675 | |

自由キャッシュフロー(1)(2) | 961 | | 585 | | 348 | |

普通株主は1株当たり純収益を占めなければならない 希釈した | 0.01 | | (2.13) | | (1.22) | |

発表された1株当たり普通配当金(3) | 0.21 | | 0.19 | | 0.22 | |

発表された1株当たり優先株配当金(3) | 1.20 | | 1.02 | | 1.27 | |

1株当たりの運営資金(1)(4) | 4.97 | | 3.67 | | 2.45 | |

1株当たり自由キャッシュフロー(1)(4) | 3.55 | | 2.16 | | 1.27 | |

| | | |

| 12月31日まで | 2022 | 2021 | 2020 |

| 総資産 | 10,741 | | 9,226 | | 9,747 | |

総合純債務総額(1)(5) | 2,854 | | 2,636 | | 2,974 | |

長期負債総額 | 5,864 | | 4,702 | | 5,376 | |

| 総負債 | 8,752 | | 6,633 | | 6,311 | |

(1)“国際財務報告基準”によると、これらの項目は定義されておらず、標準化の意味もない。これらの項目を前の時期の結果と比較して、段階的に報告することで、経営陣や投資家が収益(損失)傾向を容易に評価できるようになった。これらの項目のさらなる検討については、IFRSに従って計算された計量との入金を含む本MD&Aのセグメント化財務業績および経営結果部分を参照してください。また、本MD&Aにおける追加の国際財務報告基準計量および非国際財務報告基準計量部分を参照してください。

(2)2022年に、我々が調整したEBITDA組成は、取引発生期間中の資産及びエネルギーマーケティング部門の表現を反映するために、同一の取引相手と倉位を相殺することにより効率的に決済された閉鎖された取引所倉位の影響を計上するように改訂された。したがって、当社はこの構成を以前に報告したすべての期間に適用しました。

(3)宣言されたA,B,C,D,E,G系列優先配当金の加重平均値。配当発表の時間と四半期の変動金利の違いにより、発表された配当金は時期によって異なる。

(4)1株当たりの運営資金(“FFO”)および1株あたりの自由現金流量(“FCF”)は、期間内に発行された普通株の加重平均で計算される。2022年12月31日までの1年間に発行された普通株の加重平均数は2.71億株(2021-2.71億株、2020-2.75億株)だった。これらの非国際財務報告基準比率については、本MD&Aにおける“追加国際財務報告基準計量”および“非国際財務報告基準計量”の節を参照されたい。

(5)総合純負債総額は、現在の部分、信用手配項目の下で満期になった金額、交換可能な証券、米国税務株式融資およびレンタル負債、利用可能な現金および現金等価物の純額、付属会社TransAlta OCP(“TransAlta OCP”)の制限的現金元本部分および債務経済ヘッジツールの公正価値を含む長期債務を含む。合併純債務総額構成の詳細については、本MD&Aにおける金融資本部分の表を参照されたい。

TransAlta Corporation·2022総合報告M 5

年内には,同社はその調整されたEBITDAとFCFガイドラインの高さを超えて,我々のすべての発電部門および我々のエネルギーマーケティング部門で優れている。エバータ省電力ポートフォリオにおける水電と天然ガス施設は有利な地位にあり,強力なスポット市場条件によるチャンスをつかむことができる。Wind and SolarはWindrise Windとノースカロライナ州太陽エネルギー施設の年間運営から利益を得ている。Centralia 2号機のエネルギー移行部分は強いが,Keephills 1号機とSundance 4号機の退役に関する削減部分はこの業績を相殺している。

2022年の調整後の可用性は90.0%であるのに対し,2021年は86.6%である。増加の要因は,2021年の石炭改気完了に伴い,天然ガス部門の計画内停電が減少し,石炭改気ユニットの信頼性が石炭燃焼ユニットよりも高いこと,およびエバータ省水電資産とCentralia 2号機の計画内と計画外停電が減少したが,Kent Hills 1と2風電施設の延長停電部分によって相殺されたことである。

2022年の生産量は21,258ギガワット時(GWh)であるのに対し,2021年は22,105ギガワット時である。全体的に,収量低下の要因は,Keephills 1号機とSundance 4号機の退役と,ケント山1号と2号風力発電施設の長時間運休である。しかし、この増幅は、エバータ州の資産の可用性とスケジューリング最適化による天然ガス部門の生産量の増加、Adaコージェネレーション施設の生産量の向上、2021年第4四半期に生産されたWindralia風力施設の増加、2021年第4四半期に買収されたノースカロライナ州の太陽エネルギー施設およびカナダ東部風力資源の増加、これらはすべて私たちの風力と太陽エネルギー部門、およびCentralia 2号機の2022年のエネルギー移行部門での生産量の増加によって部分的に相殺された。

2021年と比較して、2022年の収入が2.55億ドル増加したのは、主に、エバータ省電力市場で最適化と運営活動によってより高い実現エネルギー価格を獲得したことと、水電部門のより高い実現補助サービス価格と取引量を獲得したためである。Centraliaの商人価格と取引量が上昇したため、ヘッジやデリバティブを差し引いた実現と未実現損失後の収入純額も増加した。風力と太陽エネルギー部門は生産量の増加と排出控除売上高の増加から利益を得ている。

2021年と比較して,2022年の燃料·購入電力コストは2.09億ドル増加した。天然ガスとエネルギー転換部分は高い天然ガス価格を経験しており,我々が最近転換した装置の天然ガス消費量は増加している。この部分は,天然ガスへの対応,低い石炭コスト,および2021年12月31日のカナダのすべての石炭採掘活動停止により鉱山減価償却がないことで相殺されている。

2021年に比べて2022年の炭素コンプライアンスコストが1億ドル減少したのは,主に温室効果ガス排出を減少させ,我々のコンプライアンス信用を利用して温室効果ガス義務の一部を返済するためであるが,この部分は炭素1トンあたりの価格上昇と天然ガス部門生産量の増加によって相殺されている。低い温室効果ガス排出は,石炭ではなくエバータ省が天然ガスを完全に使用した直接の結果であり,会社の燃料組合せ比率が変化した。

2021年と比較して,2022年の運営·維持·管理(OM&A)費用は1000万ドル増加した。2021年に受けたカナダ緊急賃金補助金(“CEW”)資金の影響を除いて,運営および運営支出が高く,主に会社の業績に関するインセンティブ対策プロジェクト,Windrise風力およびノースカロライナ州太陽施設の増設に関する運営および運営支出の増加によるものである。OM&Aは2021年、Highvale鉱や石炭事業に関連する部品や材料在庫減記に関する2800万ドルを含む

2021年と比較して調整後のEBITDAが3.48億ドル増加したのは,主に我々のエバータ省電力ポートフォリオが強く,主に商人の価格上昇とスケジューリング最適化による水力,天然ガス,風力施設の推進によるものである。調整後のEBITDAは,新施設の収量増加,補助サービス収入の増加,Windrise風電施設のタービン可用性が契約目標を下回ったため回収可能な違約金,風力と太陽エネルギー部門の環境属性収入の増加,天然ガスとエネルギー移行部門の炭素コンプライアンスコストの低下によりさらに改善された。これは,エバータ省エネルギー移行部門石炭部門の退役による調整後のEBITDAの低下,天然ガス燃料コストの上昇,Kent Hills風力発電施設の長時間操業停止による生産量の低下,会社の業績に関するインセンティブ項目に関するOM&A費用の増加,および一般運営費用の増加によって相殺されている。セグメント調整後のEBITDAの変化は,本MD&Aのセグメント財務業績と経営業績部分で検討した。

TransAlta Corporation·2022総合報告M 6

2021年と比較して、2022年の所得税前収益は7.33億ドル増加した。2022年の普通株主は純収益400万ドルを占めるべきだが、2021年には5億76億ドルの赤字を計上すべきだ。2022年、当社は、より高い収入、ヘッジおよび派生の達成および未達成損失、およびより低い炭素コンプライアンスコストから利益を得ているが、この部分は、より高い燃料および購入電力、いくつかの施設の使用寿命の加速による減価償却増加、取引およびヘッジ活動を支援するコスト増加による利息支出の増加および準備の増加によって部分的に相殺されるが、これは、税前収益の増加と、米国が現金税を軽減するための今期および前期税収調整によって部分的に相殺される。また,2022年の間に,風力タービン可用性がWindrise風力発電施設の契約目標よりも低いことにより回収可能な違約金を確認した。2021年に普通株主が純収益を占めることは、資産減価費用増加の大きな影響を受けるべきである。これは、会社がHighvale鉱を閉鎖し、Sundance 5号機の再電力供給プロジェクトを一時停止し、Sundance 4号機とKeephills 1号機を淘汰することを決定したためである。

2021年に比べて経営活動のキャッシュフローは1.24億ドル減少し,運営資本の不利な変化や燃料や購入電力コストの上昇が主な原因である。リスク管理活動の収入増加,その他の純営業(収入)損失の増加および炭素排出コンプライアンスコストの低下は,この増加を部分的に相殺した。

FCFは同社の重要な財務指標の一つで、総額は9.61億ドルだが、2021年には5.85億ドルとなる。これは3.76億ドルの増加を意味し,これは主に調整後のEBITDAが高く,2021年からの調達の有利な変化と,計画中の維持回転減少に関する持続的な資本支出の減少によるものである。これはより高い当期所得税支出、子会社非持株権益への支払いの高い分配、およびより高い退役と回復コストによって部分的に相殺される。

財務結果を渡す能力

我々が業績を追跡するための指標は,調整後のEBITDAとFCFである。次の表は、過去3年間の年間目標額と実際の額を比較したものである

| | | | | | | | | | | | | | |

| 12月31日までの年度 | | 2022 | 2021 | 2020 |

調整後EBITDA(1) | 原始的目標 | 1,065-1,185 | 960-1,080 | 925-1,000 |

改訂目標(2) | 1,380-1,460 | 1,200-1,300 | 適用されない |

実際(3) | 1,634 | | 1,286 | | 917 | |

| | | | |

FCF(1) | 原始的目標 | 455-555 | 340-440 | 325-375 |

改訂目標(2) | 725-775 | 500-560 | 適用されない |

実際(3) | 961 | | 585 | | 348 | |

(1)“国際財務報告基準”によると、これらの項目は定義されておらず、標準化の意味もない。これらの項目のさらなる議論については、本MD&Aにおける“国際財務報告基準追加計量”および“非国際財務報告基準計量”の節を参照して、適用されるように、“国際財務報告基準”に従って計算された計量との照合を含む。

(2)2022年11月、第3四半期の業績が強かったため、会社は先に発表した目標区間ではなく、調整後EBITDAとFCFの展望目標を改訂した。2021年には、2021年第2四半期と第3四半期の業績が強いため、会社は調整後のEBITDAとFCFを修正した。

(3)2021年と2020年の実際調整後のEBITDAとFCFは、現在決定されている調整後EBITDAとFCFの構成と一致するように2022年第2四半期に改訂された。より多くの情報については、本MD&Aの他のIFRS測定基準および非IFRS測定基準部分を参照されたい。

持続資本

私たちが置かれているのは周期が長く、資本集約型の業界で、大量の資本支出が必要だ。私たちの目標は私たちの施設が確実で安全に運営されることを確実にするために持続的な資本支出を負担することだ。

| | | | | | | | | | | |

| 12月31日までの年度 | 2022 | 2021 | 2020 |

| 持続可能な資本支出総額 | 142 | | 199 | | 157 | |

2021年と比べ、持続資本支出総額が5,700万ドル減少したのは、主に2021年に石炭改気を完成させたことによる天然ガスチーム計画の主要な維持回転時間が減少し、風力エネルギーと水力発電施設計画の維持支出の増加、および会社部門の賃貸改善の追加支出を部分的に相殺したためである。

TransAlta Corporation·2022総合報告M 7

重大な事件と後続の事件

前期揚水蓄水電気開発プロジェクト

2023年2月16日、会社はエバータ州南西部にある早期320メガワット揚水エネルギー開発プロジェクトであるテント山再生可能エネルギー総合体(“テント山”)の50%権益を買収する最終合意を発表し、現在Montem Resources Limited(“Montem”)が所有している。今回の買収には揚水蓄熱開発プロジェクトに関する土地権,固定資産,知的財産権が含まれている。取引完了後、会社はMontemに約800万ドルを支払い、具体的な開発とビジネスマイルストーンの実現に応じて、最大1700万ドル(総額約2500万ドル)を追加支払う。会社とモンテ社は共同企業を結成し、同プロジェクトを共同管理し、会社がプロジェクト開発業者を務める。このパートナーシップは,この施設で発生するエネルギーや環境属性の開発期間中の購入合意を積極的に求める。今回の買収には,100メガワット場外グリーン水素電解槽と100メガワット場外風力開発プロジェクトに関する知的財産権も含まれている。取引の完了は、Montem社が株主から承認を受けたことを含め、2023年3月に完了する予定である慣例の完了条件にも依存する。

TransAltaとLafarge Canada低炭素飛灰再利用プロジェクトの推進

2022年第4四半期、会社はLafarge Canadaと契約を締結し、エバータ州の低炭素コンクリートプロジェクトを推進する。このプロジェクトはごみ埋立の飛灰を再利用し,同社がカナダの石炭発電施設で発生した廃棄物であり,2021年末に石炭の使用を停止する。この灰はコンクリート製造中のセメントの代わりに使用されるだろう。

取締役会の変動

2022年12月15日、会社はManjit Sharmaさんを取締役会メンバーに任命し、2023年1月1日から発効することを発表した。シャルマさんは様々な業界で30年以上の経験を持っており、最近担当している職務はWSPカナダ社の首席財務官です。

九月一日2022年30日、Beverlee Parkさんは取締役会から退職した。Parkさんは2015年から取締役会のメンバーを務め、2018年4月から2022年5月まで監査、財務、リスク委員会の議長を務めた。会社はParkさんがTransAltaに多くの貢献をしたことを認め、彼女の長年のサービスに感謝した。

ドル高級グリーン債券を公開発行し、第1期グリーン債券枠組みを発表する

当社は2022年11月17日に4億ドル優先手形(“4億ドル高級グリーン債券”)を発行し、額面年利7.75%を発行し、2029年11月15日に満期となる。決済済み金利スワップの影響を計上すると、このロット債券の実収益率は約5.98%となる。手形は無担保債務であり、私たちのすべての既存と未来の優先債務と同等の支払権を持ち、私たちのすべての未来の二次債務よりも優先される。債券の利息は半年ごとに支払い、それぞれ11月15日と5月15日に支払い、1回目の支払いは2023年5月15日から始まる。

当社は手形発行で得られた純額でそのクレジット手配から抽出した1億ドルを返済し、貸借対照表現金全数で当社の4.50%無担保優先手形を返済します。

当社は、そのグリーン債券フレームワーク(“フレーム”)に基づいて、今回の発行で得られた純額に相当する金額を割り当て、新たな及び/又は既存の資格を満たすグリーンプロジェクトに融資又は再融資を提供する。この枠組みは持続可能な開発会社の第2者の意見を受け、同社は国際資本市場協会のグリーン債券の原則に適合していることを確認した。

普通配当金の10%増加を宣言する

2022年11月7日、同社は取締役会が普通株式配当金を10%増加させることを許可し、2023年1月1日に1株当たり0.055ドルの配当金を支払うことを発表した。普通株1株当たり0.055ドルの四半期配当金は普通株1株当たり0.22ドルの年化配当金に相当する。

TransAlta Corporation·2022総合報告M 8

新規定期ローン

2022年第3四半期に、当社はその銀行銀団と2年間、4億ドルの変動金利定期融資(“定期融資”)を完了し、満期日は9月1日となった。7,2024年。2022年12月31日現在、全額を定期融資から引き出している。

EシリーズとFシリーズ優先株の変換結果

九月一日2022年12月21日までに、89,945株の累計償還可能金利を第1優先株Eシリーズ(“Eシリーズ株”)にリセットして入札変換を行い、累計償還金利を第1優先株Fシリーズ株式(“Fシリーズ株”)を累積償還金利に変換して第1優先株をリセットするのに必要な100万株よりも少なかった。したがって、Eシリーズ株がFシリーズ株に変換されることはない

IESOとSarniaコージェネレーションとMelancthon 1風力施設で契約更新

2022年第3四半期、当社の子会社TransAlta Renewables Inc.は、IESO中期生産能力調達要求提案書の一部として、オンタリオ州独立電力系統事業者(“IESO”)からSarnia熱電併給施設とMelancthon 1風電施設の生産能力契約を取得したと発表した。サニアコージェネレーション施設とメランソン1号風力発電施設の新生産能力契約有効期間は2026年5月1日から2031年4月30日までである。サニア熱電併給施設とメランソン1号風力発電施設の既存契約は,それぞれ2025年12月31日と2026年3月3日から2026年4月30日に延長される。同社は,新規契約におけるIESO価格上限により,サニア熱電併給施設のモーリティー率が約30%減少すると予想している。

サニアコージェネレーションが実行した労働契約延期

同社は、2022年第2四半期と第4四半期に、旧顧客契約の一部としてユーティリティを転売していたサニア熱電併給施設の電力·蒸気供給契約を3つの旧工業顧客および3人の新規顧客と締結した。2021年と2022年の契約努力を経て,サニア熱電併給施設は顧客の交付条項を中断することなく完全に再契約されている。4顧客の契約は2031年4月30日まで延長され、他の3顧客の契約は2032年12月31日に延長される。

TransAltaは新しいブランドを発売してクリーンエネルギーの未来への約束を繰り返します

同社は2022年6月20日、会社のロゴやスローガンを含む新ブランドを発表し、発売した。新しい視覚指標は今日のTransAltaを要約するとともに,純ゼロ未来を創造するリーダーとしての会社の重点を強化した。

C系列とD系列優先株の変換結果

当社は2022年6月30日に、その11,000,000株の累計償還可能金利を第1優先株Cシリーズ(“Cシリーズ株”)の1,044,299株に1対1で累計償還可能浮動金利第1優先株Dシリーズ(“Dシリーズ株”)に変換した。

控訴裁判所はTransAlta有利な不可抗力仲裁判断を支持する

2022年6月9日、エバータ州控訴裁判所は、ENMAXエネルギー会社(“ENMAX”)とバランスプールが同社に有利な仲裁決定の撤回を要求した申請を却下する一致裁決を発表した。控訴裁判所は、2013年にKeephills 1号発電機が操業停止に追い込まれた際に発生した不可抗力に関する同社のクレームを維持した。この決定の結果,不可抗力に関する会社のクレームは依然として有効であり,不可抗力イベントに関するコストはTransAltaについて再評価されることはない.

TransAlta Corporation·2022総合報告M 9

Keephills 2号機固定子不可抗力紛争解決

2013年のKeephills 1号機固定子不可抗力故障後,Keephills 2号機は次の計画停電前に類似した固定子故障に直面する可能性があることが確認された。これに応じて,同社は2014年1月31日から2014年3月15日までの間にKeephills 2号機を離線させ,発電機固定子の完全巻き戻しを行い,不可抗力があると主張した。平衡池はこの不可抗力事件について論争したが,この論争は棚上げされ,Keephills 1号機固定子不可抗力論争の結果を待っており,この論争は最近終了した。会社とバランス池は最近この紛争を解決し、2つの固定子不可抗力クレームを解決した。

ケント山風力施設更新

TransAlta Renewablesは2022年6月2日,ケント山1号と2号風電施設の修復計画を発表した。TransAlta Renewablesは公告に加えて,新ブレーレック電力会社(“NB Power”)とケント山1,2,3号風電施設について締結したPPAを改訂·延長し,追加の10年間契約期間を2045年12月に延長し,2023年1月から2033年12月まで原契約価格を10%有効に低下させることを規定している。また,双方はケント山に電池エネルギー貯蔵システムを設置した場合を誠実に評価し,2045年の寿命終了時にケント山への再電力供給を考慮することに同意した。また、プロジェクト債券保有者にKent Hills風力無追索権債券(“KH債券”)の免除を取得し、債券保有者と補充契約を結び、Kent Hills 1および2風力施設の修復に協力している。より詳細については、本MD&Aのセグメント財務業績と経営業績部分、および金融資本部分における風力エネルギーおよび太陽エネルギー部分の議論を参照されたい。

トロント証券取引所は通常のプロセス発行者の入札を受け付けています

2022年5月24日、トロント証券取引所(“トロント証券取引所”)は、会社が提出したその一部の普通株を更新する通常手続き発行者からオファー(“NCIB”)の通知を受けた。NCIBによると、TransAltaは最大14,000,000株の普通株を買い戻す可能性があり、2022年5月17日までの普通株公開流通株の約7.16%を占める。NCIBの規定によると、当時の市場価格に基づいてトロント証券取引所と普通株取引所が存在する任意のカナダ代替取引プラットフォームで公開市場取引を介して購入することができる。NCIBによって購入されたどの普通株もキャンセルされます。TransAltaがNCIBの許可を受けて購入を行う期間は、2022年5月31日から2023年5月30日まで、またはNCIBによる普通株購入の最高数またはNCIBが当社の選挙で終了するより早い日まで。

NCIBは長期株主価値を確保するために、会社に別の資本分配案を提供した。TransAltaの取締役会や経営陣は、普通株の市場価格がその潜在価値を反映していない場合があり、NCIBによる普通株の購入抹消は株主価値を向上させる機会を提供する可能性があるとしている。

2022年12月31日までの1年間に、会社は1株当たり12.48ドルの平均価格で合計4,342,300株の普通株を購入·解約し、総コストは5,400万ドルだった

基山132キロボルト送電拡張工事

TransAlta Renewablesは2022年5月3日、選択権を行使し、北部金鉱における必和必拓ニッケル西部会社(“必和必拓”)の北部金鉱の運営を支援する西オーストラリア州キッス山132キロボルト送電システム拡張プロジェクトの経済権益を買収した。このプロジェクトは必和必須拓既存の購買力平価プロトコルに基づいて開発されており,期限は15年である.2023年下半期に完成する予定です。このプロジェクトは,必要かつ必須の運営を支援し,低炭素ニッケル供給者としての競争力を向上させるために,追加の発電能力を我々のネットワークに接続することを促進するであろう。

花園平原で残りの30メガワットのための長期PPAを実行します

2022年第2四半期、当社は新しい投資レベルのグローバル認可顧客と、エバータ州花園平原風電プロジェクトの残り30メガワットの再生可能電力と環境属性について長期PPA協定を締結した。130メガワットのGarden Plain風力発電プロジェクトは2021年5月、Pembinaパイプ会社(“Pembina”)と100メガワットのPPA契約を締結し、現在完全に契約されており、加重平均契約寿命は約17年であると発表した。現在建設中で、2023年上半期に商業運営を開始する予定だ

TransAlta Corporation·2022総合報告M 10

エネルギーはパートナー投資に影響を与える

2022年5月5日、当社は今後4年間でエネルギー影響協力パートナー(EIP)深度脱炭素先端基金1(“フロンティア基金”)に2500万ドルを投資することを約束した。2022年、同社は1000万ドル(800万ドル)を投資した。Frontier Fundへの投資は会社に新興技術に投資する組合せ方法を提供し、そして機会を確定し、試験、商業化し、純ゼロ排出への移行に役立つ新興技術を市場に投入する。

白石風力プロジェクトのお客様更新

TransAltaは、2022年第2四半期に、オクラホマ州カルド県に位置する300メガワット白岩風力発電プロジェクトの顧客であるアマゾンエネルギー有限責任会社(Amazon Energy LLC)を決定した。アマゾンとTransAltaは2021年12月22日、2つの長期PPAに署名し、これらのプロジェクトに100%の再生可能電力および環境属性を提供します。建設活動は2022年秋に始まり、目標商業運営日は2023年下半期となる。TransAltaはこのような施設を建設し、運営し、所有するだろう。

MSCI環境、社会、ガバナンス格付けの引き上げ

TransAltaのMSCI環境、社会、およびガバナンス(“ESG”)の評価は、2022年第2四半期に“BBB”から“A”に引き上げられた。今回のバージョンアップは、同業者と比較して同社の再生可能エネルギーの力強い成長を反映している。2021年には,太陽光·風力施設の買収·建設により,会社の再生可能エネルギー設備容量が15%増加し,600メガワットの追加再生可能エネルギープロジェクトが得られた。TransAltaは2026年までに炭素排出量を2015年より75%削減する目標を達成するために,2021年にカナダの石炭燃焼施設の石炭改気改造を完了し,エバータ省の石炭淘汰計画より9年早かった。

Horizon Hill WindプロジェクトはMetaと企業PPAを全面的に実行する

TransAltaは2022年4月5日、Meta Platform Inc.(前身はFacebook,Inc.)の子会社と、オクラホマ州ローガン県に位置する200メガワットHorizon Hill風力発電プロジェクトから100%の長期再生可能エネルギーPPAを締結したと発表した。このプロトコルにより,MetaはHorizon Hill施設から再生可能電力と環境属性を得る。この施設は全部で34台のウィスタスタービンで構成されるだろう。2022年秋に着工し、目標商業運営日は2023年下半期となる。TransAltaはこの施設を建設し、運営し、所有するだろう

TransAlta Corporation·2022総合報告M 11

細分化された財務業績と経営業績

セグメント情報の作成は会社の管理業務、財務結果の評価、肝心な経営決定を行う基礎と同じである

合併結果

下表は、12月31日までの年度の総合財務情報の生成とまとめを反映している

| | | | | | | | | | | | | | | | | | | | | | | | | | | | | |

| LTA生成(GWh)(1) | 実生産量(GWh)(2) | 調整後EBITDA(3) |

| 12月31日までの年度 | 2022 | 2021 | 2020 | 2022 | 2021 | 2020 | 2022 | 2021(4) | 2020(4) |

| 水力発電 | 2,015 | | 2,030 | | 2,030 | | 1,988 | | 1,936 | | 2,132 | | 527 | | 322 | | 105 | |

| 風力と太陽エネルギー | 4,950 | | 4,345 | | 3,916 | | 4,248 | | 3,898 | | 4,069 | | 311 | | 262 | | 248 | |

| 再生可能エネルギー | 6,965 | | 6,375 | | 5,946 | | 6,236 | | 5,834 | | 6,201 | | 838 | | 584 | | 353 | |

| ガス.ガス | | | | 11,448 | | 10,565 | | 10,780 | | 629 | | 488 | | 367 | |

| エネルギー転換 | | | | 3,574 | | 5,706 | | 7,999 | | 86 | | 133 | | 175 | |

| エネルギーマーケティング | | | | | | | 183 | | 166 | | 103 | |

| 会社 | | | | | | | (102) | | (85) | | (81) | |

| 合計する | | | | 21,258 | | 22,105 | | 24,980 | | 1,634 | | 1,286 | | 917 | |

以前の収益

所得税 | | | | | | | 353 | | (380) | | (303) | |

(1)長期平均収量(“LTA発電量(GWh)”)は,我々の2022年12月31日までのポートフォリオに基づいて計算し,風力と太陽エネルギー分野の典型的な30−35年と水力分野36年間の歴史資源データに基づく我々のシミュレーションモデルに基づいて予測した平均年間エネルギー生産量を計算した。エネルギー転換のLTA発電量(GWh)は考慮せず,2025年末までにこれらのユニットを完全に転換しているため,天然ガスのLTA発電量(GWh)も考慮しておらず,市場状況や事業者需要に大きく依存しているからである。2022年12月31日までの年度のLTA発電量(GWh)は約4,563 kWhであり,現在稼働していないKent Hills 1と2風電施設は含まれていない。

(2)実際の生産レベルと長期平均レベルを比較し、私たちの業務結果の可変性に影響する重要な要素の影響を強調する。短期的には,水力,風力,太陽エネルギー分野の状況は時期によって異なり,時間の経過とともに施設の生産が長期平均と一致し続けることが信頼できる業績指標であることが証明された。

(3)本プロジェクトは“国際財務報告基準”に定義されておらず、標準化の意味もない。本MD&Aの他のIFRS計測および非IFRS計測部分を参照してください。

(4)決済された外貨頭寸に対する損益の影響について、天然ガスとエネルギーマーケティング部門を調整した。本MD&Aにおける非IFRS対策の入金部分の下の追加のIFRS措置および非IFRS措置部分を参照してください。

TransAlta Corporation·2022総合レポートM 12

水力発電

| | | | | | | | | | | | | | |

| 12月31日までの年度 | 2022 | 2021 | 2020 | | | |

総設備容量(MW)(1) | 922 | | 925 | 925 | | | | |

| LTA(GWh) | 2,015 | | 2,030 | | 2,030 | | | | |

| 可用性(%) | 96.7 | | 92.4 | | 93.2 | | | | |

| 生産する | | | | | | |

| 契約生産(GWh) | 323 | | 434 | | 2,056 | | | | |

| 事業者生産(GWh) | 1,665 | | 1,502 | | 76 | | | | |

| 総発電量(GWh) | 1,988 | | 1,936 | | 2,132 | | | | |

補助サービス量(GWh)(2) | 3,124 | | 2,897 | | 2,857 | | | | |

| | | | | | |

エバータ州水電資産収入(3) | 328 | | 185 | | 87 | | | | |

その他水道資産及びその他の収入(3)(4) | 42 | | 41 | | 45 | | | | |

エバータ州水電補助サービス収入(2) | 236 | | 160 | | 66 | | | | |

運力払い(5) | — | | — | | 60 | | | | |

| 環境属性収入 | 1 | | 1 | | — | | | | |

| 毛収入総額 | 607 | | 387 | | 258 | | | | |

エバータ省水電PPAに関する純支払い(6) | — | | (4) | | (106) | | | | |

収入(7) | 607 | | 383 | | 152 | | | | |

| 燃料と購入した電力 | 22 | | 16 | | 8 | | | | |

毛利回り(7) | 585 | | 367 | | 144 | | | | |

| OM&A | 55 | | 42 | | 37 | | | | |

| 所得税以外の税項 | 3 | | 3 | | 2 | | | | |

調整後EBITDA(7) | 527 | | 322 | | 105 | | | | |

| | | | | | |

| 補足情報: | | | | | | |

| 1兆WHrの毛収入 | | | | | | |

| エバータ州水力発電資産エネルギー(ドル/メガワット時) | 197 | 123 | 51 | | | |

| エバータ州水電付属資産(ドル/メガワット時) | 76 | 55 | 23 | | | |

| | | | | | |

| 持続可能な資本 | 35 | | 26 | | 20 | | | | |

(1)2022年第4四半期、同社は2つの水電資産の売却を完了し、設備容量が3メガワット減少した。

(2)“AESO統合オーソリティ文書語彙表”に記述されている支援サービス.

(3)エバータ省水力発電資産は、鮑河と北サスカチューン省水系の13の水力発電施設を含む。ハイドリューの他の資産には、ブリティッシュコロンビア州とオンタリオ州の水電施設、エバータ州の水電施設(エバータ省水電資産を除く)と送電収入が含まれている

(4)その他の収入には、エバータ省政府との洪水緩和協定およびブラックスタートサービスを含む、当社の送電事業および他の契約手配の収入が含まれています

(5)容量支払いには、“電力購入手配決定ルールAR 175/2000”に記載された年間容量料金が含まれており、エバータ州王の印刷機から取得可能である。PPAは2020年12月31日に満期になる。

(6)エバータ省水電PPAに関する支払純額代表会社は、2020年12月31日に満了したエバータ省水電PPAに基づいて名目金額のエネルギー·補助サービスについて負担する財務義務を有する。2021年の額は、エバータ州購買力平価協定下の最終支払いの調整に関するものだ。

(7)“国際財務報告基準”によると、本プロジェクトは定義されておらず、標準化の意味もない。調整後のEBITDAにおける収入と純他の営業収入の調整の詳細については、本MD&Aにおける付加IFRSと非IFRS計測部分を参照されたい

2022

2021年と比較して、2022年の可用性が増加したのは、主に私たちのエバータ州ヘドロ資産の計画内と計画外停止が減少したためである。

2021年に比べて2022年の生産量が52千メガワット増加した場合,これは主に可用性が高いためである。

2021年と比較して2022年の補助サービス量は227 GWh増加しており,可用性と需要が高いためである。

TransAlta Corporation·2022総合報告M 13

2021年と比較して,2022年調整後のEBITDAが2.05億ドル増加したのは,主にエバータ省市場の商品価格,生産量および補助サービス価格と数量の増加によるものである。この部分は今年度の高いOM&Aコストで相殺されており,更新リセット価値カバー範囲の保険料増加や会社の業績に関するインセンティブ項目に関係している。エバータ州の市場状況と定価のさらなる検討については、本MD&Aのエバータ省電力ポートフォリオ部分を参照されたい。

2021年に比べて2022年の持続資本支出が900万ドル増加したのは、2022年計画メンテナンスの増加によるものである。

2021

2020年と比較して2021年の可用性が低下しており,主な原因は計画内と計画外停止の増加である。

2020年に比べて2021年の収量が196 GWh減少したのは,主に可用性と降雨量の減少によるものである。

2020年と比較して2021年の補助サービス量は40 GWh増加しており,我々の予想に合致している。

2020年と比較して,2021年の調整後のEBITDAは2.17億ドル増加した。2021年1月1日から,我々エバータ省水電資産のエバータ州PPAの満期に伴い,これらの施設はエバータ省電力市場で事業者として運営されるようになった。これは“エバータ州購買力平価協定”に規定されている純支払い義務を解消した。市場変動期間中に強力な獲得性があるため、同社はより高いエネルギーと補助サービス収入を得たが、ポートフォリオ管理サービス、ダム安全人員配備、浚渫と発電所サービスに関連するコスト増加部分はこの増加を相殺した

2021年の計画停電が増加したため、2021年の持続資本支出は2020年より600万ドル高い。

風力と太陽エネルギー

| | | | | | | | | | | |

| 12月31日までの年度 | 2022 | 2021 | 2020 |

総設備容量(MW)(1) | 1,906 | | 1,906 | 1,572 | |

| LTA(GWh) | 4,950 | | 4,345 | 3,916 | |

| 可用性(%) | 83.8 | | 91.9 | 95.1 | |

| 契約生産(GWh) | 3,182 | | 2,850 | | 2,871 | |

| 事業者生産(GWh) | 1,066 | | 1,048 | | 1,198 | |

| 総生産量(GWh) | 4,248 | | 3,898 | | 4,069 | |

| 風力と太陽エネルギーの収入は | 357 | | 320 | | 311 | |

| 環境属性収入 | 50 | | 28 | | 23 | |

収入(2) | 407 | | 348 | | 334 | |

| 燃料と購入した電力 | 31 | | 17 | | 25 | |

| 炭素排出適合性 | 1 | | — | | — | |

毛利回り(2) | 375 | | 331 | | 309 | |

| OM&A | 68 | | 59 | | 53 | |

| 所得税以外の税項 | 12 | | 10 | | 8 | |

その他営業収入純額(2) | (16) | | — | | — | |

調整後EBITDA(2) | 311 | | 262 | | 248 | |

| | | |

| 補足情報: | | | |

| 持続可能な資本 | 18 | | 13 | | 13 | |

ケント山風力修復支出(3) | 77 | | — | | — | |

| 保険収益のケント·ヒルスは | (7) | | — | | — | |

(1)2022年および2021年の総設備容量には、風力施設(206メガワット)、ノースカロライナ州太陽エネルギー施設(122メガワット)、オールドマン風力施設(4メガワット)が新施設に関連する新規設備容量を含む。

(2)調整後EBITDAにおける収入および純他の営業収入の調整詳細については、本MD&Aにおける“国際財務報告基準付加措置”および“非国際財務報告基準措置”の節を参照されたい

(3)支出の非常な性質により、ケント山風電施設修復資本支出は持続可能な資本支出と分離され、別々に反映されている

TransAlta Corporation·2022総合報告M 14

2022

2021年と比較して,2022年12月31日までの年間可用性が低下しており,主な原因はケント山1号と2号風電施設の長時間運休である。

2022年末までの年度の生産量は2021年より350 GWh増加し,主にWindrise風電施設の新規および2021年第4四半期のノースカロライナ州太陽光施設買収の生産量増加と,カナダ東部の風力資源の増加によるものであるが,Kent Hills 1および2風力発電施設の延長停電による収量低下分が相殺されている。

2021年と比較して,2022年調整後のEBITDAが4900万ドル増加したのは,主に生産量の増加,エバータ省の商家定価の増加,環境属性収入の増加,タービン可用性から回収可能な違約金がWindrise風力施設の契約目標よりも低いことが確認されたためである。この部分はKent Hillsの長時間停電による収量低下,送電速度の向上,Windrise Windやノースカロライナ州太陽施設の増加に関するOM&Aによって相殺されている。2021年にはAESO送電線損失裁決による一次的有利な調整が含まれている。

2021年に比べて2022年の持続資本支出が500万ドル増加したのは、2022年の主要部品交換の水準が高いためだ。

2021

2020年と比較して2021年12月31日現在の年間可用性が低下しているのは,主にケント山1号と2号風力発電施設の計画外運休によるものである

2021年末までの年間生産量は2020年より171 GWh減少し,カナダ東部および米国風力資源の減少,およびKent Hills 1および2風力発電施設計画外運休の影響を受けているが,Skookumchuck風力発電施設の年間生産量,Windrise風力発電施設の操業およびノースカロライナ太陽光発電施設の買収はこれらの影響を部分的に相殺している

2021年に調整されたEBITDAは、エバータ州の商家の定価が高いこと、Skookumchuck風力発電施設およびWindCharger電池貯蔵施設の年間運営、および2021年に新たに委託または買収された資産(Windrise風力発電施設およびノースカロライナ州太陽発電施設を含む)による追加収益が主に2020年より1,400万ドル増加する。また,2020年に記録されたAESO送電線損失対策により,2021年の燃料と購入電力コストは低い。調整後のEBITDAは,カナダ東部と米国の風力資源減少,ケント山1号と2号風電施設計画外運休およびドルがカナダドルに対して弱いという負の影響を受けている

2021年の持続的な資本支出は2020年と一致する。

ケント山リハビリセンター

2021年9月に鉄塔故障事件が発生した後、ケント山1号と2号風力発電施設は現在稼働していない。この事件は,同社がケント山1号と2号風力発電施設の全50タービン基盤を交換したため,約150メガワットの総生産量を一時停止させた。平均風力発電量によると,延長停電は月約300万ドルの年間化収入(ケント山1号と2号風力施設の全50台のタービンがオフラインであれば)をもたらすと予想され,風力タービンのサービス再開に伴い収入が得られる見通しである。ケント山1号と2号風力発電施設の各タービンは、基礎を交換して再組み立て·テストした後、直ちにサービスを再開する

ケント山1号と2号風力発電施設の修復作業が順調に進んでいる。ほとんどのタワーは基礎の解体を含めて完全に解体された。新しい基礎の建設は順調に進んでおり、同チームは現在、新しい基礎の上に最初のタービンタワーを再設置し始めている。さらに、破損ユニットを交換するための新しい風力タービンアセンブリが現場に交付された。修復作業は2023年下半期に完成する予定だ。現在の資本支出推定数は約1.2億ドルで、その中には保険収益が含まれている

その会社は修復費用を回収するために選択可能なすべてのプログラムを積極的に評価している。

TransAlta Corporation·2022総合報告M 15

ガス.ガス

| | | | | | | | | | | |

| 12月31日までの年度 | 2022 | 2021 | 2020 |

| 総設備容量(MW) | 3,084 | | 3,084 | | 3,084 | |

| 可用性(%) | 94.6 | | 85.7 | | 87.7 | |

| 契約生産(GWh) | 3,609 | | 3,622 | | 7,280 | |

| 事業者生産(GWh) | 7,927 | | 7,084 | | 3,698 | |

| 外部購入電力量(GWh) | (88) | | (141) | | (198) | |

| 総生産量(GWh) | 11,448 | | 10,565 | | 10,780 | |

収入(1) | 1,521 | | 1,126 | | 848 | |

燃料と購入電力(1) | 637 | | 374 | | 221 | |

| 炭素排出適合性 | 83 | | 118 | | 120 | |

毛利率(1) | 801 | | 634 | | 507 | |

OM&A(1) | 195 | | 173 | | 166 | |

| 所得税以外の税項 | 15 | | 13 | | 13 | |

| その他営業収入純額 | (38) | | (40) | | (39) | |

調整後EBITDA(1) | 629 | | 488 | | 367 | |

| | | |

| 補足情報: | | | |

| 持続可能な資本: | 41 | | 128 | | 87 | |

(1)調整後のEBITDAに含まれる収入、燃料および購入電力およびOM&Aの調整詳細については、本MD&Aの“国際財務報告基準付加措置”および“非国際財務報告基準措置”の部分を参照されたい。

2022

2022年12月31日までの年間利用可能性は2021年より増加しており,主に2021年の石炭改気完了後の計画運休減少と,石炭改気ユニットの方が石炭ユニットよりも信頼性が高いためである。

2022年12月31日までの年間生産量は2021年より883 kWh増加しており,主にエバータ省資産の可用性とスケジューリング最適化,Adaコージェネレーション施設の収量向上によるものである。

2022年12月31日までの年度,調整後のEBITDAは2021年より1.41億ドル増加したが,主にエバータ州資産のスケジューリング,ヘッジ純額,オンタリオ州商人の定価,蒸気発電,低炭素コンプライアンスコストの最適化により高い実現エネルギー価格を得たためである。これは,最近改装された単位あたりの天然ガス消費量の増加,天然ガス価格の上昇,会社の業績に関するインセンティブプロジェクトや一般運営費用の増加によるOM&Aの増加により部分的に相殺されている。炭素履行コストが低い原因は,温室効果ガス排出量の減少と履行信用を利用して温室効果ガス義務の一部を償還することであるが,炭素1トン当たり価格の上昇と生産量の増加分はこのコストを相殺している。低い温室効果ガス排出はエバータ州が石炭ではなく天然ガスを完全に使用した直接的な結果だ。2021年調整後のEBITDAは,サニア熱電併給施設2021年計画外短期蒸気供給中断の影響も受けている。

石炭改気は2021年に完了するため、2022年12月31日までの1年間の持続資本支出は2021年より8700万ドル減少した。

2021

2020年と比較して2021年12月31日までの年次の可用性が低下したのは,主にエバータ省Keephills 2号機,Keephills 3号機とSheerness 1号機の計画外停電や計画中のボイラ転換が増加したが,Sundance 6号機の天然ガス転換が2020年に完了したため,Sundance 6号機の可用性増加分がこの影響を相殺したためである。

2021年12月31日までの年間生産量が2020年より215 GWh減少した要因は,エバータ省のポートフォリオ最適化活動の増加とオーストラリアの顧客負荷の減少であるが,他施設の需要増加およびAdaコージェネレーション施設の通年運転による収量増加はこの影響を相殺している。

TransAlta Corporation·2022総合報告M 16

2021年12月31日までの年度,調整後のEBITDAは2020年より1.21億ドル増加し,主な原因はエバータ省市場事業者価格上昇,南ヘドロPPA契約決済および我々のAdaコージェネレーション施設の年間運営による生産量増加であるが,この部分は燃料コスト増加,サニア熱電併給施設計画外短期蒸気供給中断,必和必拓によるPPA建設の新プロジェクトに関するOM&Aコスト増加およびSouth Hedland PPA契約和解に関する法的費用によって相殺されている。

2021年12月31日までの年間継続資本支出が4100万ドル増加したのは,主にKeephills 2号機,3号機,Sheerness 1号機の天然ガス運休に関する主要な維持コスト,オーストラリア天然ガス施設の計画大修理および南ヘデラン施設の追加エンジン購入によるものである。

エネルギー転換

| | | | | | | | | | | |

| 12月31日までの年度 | 2022 | 2021 | 2020 |

総設備容量(MW)(1) | 671 | | 1,472 | | 2,548 | |

| 可用性(%) | 77.2 | | 75.3 | | 82.6 | |

調整後の可用性(%)(2) | 79.0 | | 78.8 | | 91.3 | |

| 契約販売量(GWh) | 3,329 | | 3,329 | | 5,526 | |

| 商家売上高(GWh) | 3,951 | | 6,052 | | 6,248 | |

| 外部購入電力量(GWh) | (3,706) | | (3,675) | | (3,775) | |

| 総生産量(GWh) | 3,574 | | 5,706 | | 7,999 | |

収入(3) | 724 | | 728 | | 690 | |

燃料と購入電力(3) | 566 | | 432 | | 352 | |

| 炭素排出適合性 | (1) | | 60 | | 48 | |

毛利回り(3) | 159 | | 236 | | 290 | |

OM&A(3) | 69 | | 97 | | 106 | |

| 所得税以外の税項 | 4 | | 6 | | 9 | |

| | | |

調整後EBITDA(3) | 86 | | 133 | | 175 | |

| | | |

| 補足情報: | | | |

| 海谷鉱山再開墾支出 | 12 | 6 | 7 |

| Centralia鉱山再開墾支出 | 16 | 9 | 7 |

| | | |

| 持続可能な資本 | 19 | | 19 | | 22 | |

(1)Keephills 1号機(395メガワットが2021年12月31日に廃止された)およびサンダース4号機(406メガワットが2022年3月31日に退役)を含まない2022年の総設備容量。2021年の総設備容量には、Centralia 1号機(2020年12月31日に退役した670メガワット)およびサンダース5号機(406メガワット)は含まれていない。

(2)スケジューリング最適化調整。

(3)調整後EBITDAにおける収入、燃料および購入電力およびOM&Aの調整詳細については、本MD&Aにおける“国際財務報告基準付加措置”および“非国際財務報告基準措置”の一部を参照されたい。

2022

Centralia 2号機の計画内と計画外運休によるより高い可用性が、2022年Sundance 4号機と2021年Keephills 1号機の退役部分によって相殺されるため、2022年12月31日までの1年間、調整後の可用性は2021年と一致している。

2022年12月31日までの年間生産量は2021年より2,132 GWh減少しており,これは主にKeephills 1号機とSundance 4号機が引退しているが,Centralia 2号機の可用性向上による収量増加分がこの影響を相殺しているためである。

TransAlta Corporation·2022総合報告M 17

2021年と比較して,2022年12月31日までの調整EBITDAが47,000,000ドル減少したのは,主にエバータ省の石炭資産廃棄と,2022年のCentralia停電期間中の調達電力コストの上昇によるものであったが,商家価格や契約価格の上昇やCentralia生産量の増加,エバータ省の炭素コストの低下(我々のコンプライアンス決済2021年の温室効果ガス義務利用に関連),および2021年の石炭チームの退役によるOM&Aの減少によるものであった。

2021年と比較して,再開墾活動の推進により,HighvaleとCentralia鉱場の鉱場再開墾支出が増加した。

2022年12月31日までの1年間、持続資本支出は2021年と横ばいだった。

2021

2021年12月31日までの1年間,調整後の可用性が2020年より低下したのは,Centralia 2号とSundance 4号機の下げ額に関する計画内と計画外停電が増加したためである。

2020年と比較して2021年12月31日までの年間生産量は2,293 kWh減少しており,これは主にCentralia 1号機の計画引退とエバータ省資産のスケジューリング最適化によるものである。

2021年12月31日までの年度,調整後のEBITDAは2020年に比べて4200万ドル減少したが,これは主にCentralia 1号機計画が引退し,Centralia 2号機計画外運休により燃料や購入電力コストが上昇し,主に炭素価格上昇によるエバータ州資産の炭素コンプライアンスコストの上昇と,年間ドルのカナダドルに対する疲弊により,エバータ省資産スケジューリング最適化およびCentralia 1号機計画引退によりOM&A減少が相殺されたためである。

HighvaleとCentralia鉱の鉱山再開墾支出は2020年と横ばいである

2021年12月31日までの1年間、持続資本支出は2020年比300万ドル減少し、主な原因は計画停電作業の減少だった。

エネルギーマーケティング

| | | | | | | | | | | |

| 12月31日までの年度 | 2022 | 2021 | 2020 |

収入(1) | 218 | | 202 | | 133 | |

| OM&A | 35 | | 36 | | 30 | |

調整後EBITDA(1) | 183 | | 166 | | 103 | |

(1)調整後EBITDAに含まれる収入調整の詳細については、本MD&Aの“国際財務報告基準付加措置”および“非国際財務報告基準措置”の節を参照されたい。

2022

2021年と比較して,2022年調整後のEBITDAは1700万ドル増加した。北米のすべての規制緩和された市場の実物と金融電力および天然ガス製品の短期取引により、業績は部門の予想を超えている。同社は業務部門のリスク状況を実質的に変えることなく、取引市場の短期的な変動を利用することができる。

2021

2020年と比較して,2021年の調整後のEBITDAは6300万ドル増加した。業績がより強いのは、主に北米のすべての市場の実物と金融力、天然ガス製品の短期取引が有利だからだ。この部分はM&A増加によって相殺され、これはより強力な業績に関連したより高いインセンティブのためだ。エネルギーマーケティングチームは、業務部門のリスク状況を実質的に変えることなく、我々が取引を行う市場の短期的な変動を利用することができる。

TransAlta Corporation·2022総合報告M 18

会社

| | | | | | | | | | | |

| 12月31日までの年度 | 2022 | 2021 | 2020 |

| OM&A | 101 | | 84 | | 80 | |

| 所得税以外の税項 | 1 | | 1 | | 1 | |

| 調整後EBITDA | (102) | | (85) | | (81) | |

| | | |

| 調整後EBITDA | (102) | | (85) | | (81) | |

| 総リターン交換(収益)損失 | 1 | | (4) | | 3 | |

| 女性地位委員会はすでに支出を受けた | — | | (8) | | — | |

| 女性地位委員会の援助は雇用増加に適用される | 5 | | 3 | | — | |

| 調整後のEBITDAは総リターンロスやCEWの影響は含まれていない | (96) | | (94) | | (78) | |

| | | |

| 補足情報: | | | |

| 持続可能な資本: | 29 | 13 | 14 |

2022

2022年12月31日までの1年間に,調整後のEBITDAが2021年より1700万ドル減少したのは,主に会社の業績を反映したインセンティブ項目が増加したためである。2021年の調整後のEBITDAは、CEW収益と総リターンスワップ収益を受けた積極的な影響を受けている。

2022年12月31日までの1年間で、2021年に比べて持続資本支出が1600万ドル増加したのは、主に会社本部移転に関する賃貸改善支出が増加したためである。

2021

2021年12月31日までの年度,調整されたEBITDAは2020年に比べて400万ドル減少し,主な原因は奨励支出の増加,従業員コストの上昇,保険コストの上昇,未解決法問題解決の法的費用の増加であるが,一部は受信したCEW資金と総リターンスワップの実現収益によって相殺されている。私たち従業員株式支払い計画の決済コストの一部は総リターンスワップを締結することでヘッジし、四半期ごとに現金決済を行います。総リターンスワップの影響を除いて、成長計画を支援する追加従業員数により、従業員コストが増加した。前に約束したように、CEWの資金は社内の新規雇用を支援するために使用されている

2021年12月31日までの1年間、持続資本支出は2020年と一致している。

TransAlta Corporation·2022総合報告M 19

地理情報を補完する支部実績がある

次の表は,各地域で運営している施設の調整後のEBITDAパフォーマンスを提供している

| | | | | | | | | | | | | | | | | | | | | | | | |

| 2022年12月31日までの年度 | | 水力発電 | 風力と太陽エネルギー | ガス.ガス | エネルギー変換(1) | エネルギーマーケティング(2) | 会社 | 合計する |

| エバータ州 | | 515 | | 114 | | 404 | | (18) | | 183 | | (102) | | 1,096 | |

| カナダ、エバータ州は含まれていません | | 12 | | 106 | | 87 | | — | | — | | — | | 205 | |

| アメリカです。 | | — | | 91 | | 8 | | 104 | | — | | — | | 203 | |

| オーストラリア | | — | | — | | 130 | | — | | — | | — | | 130 | |

調整後EBITDA(3) | | 527 | | 311 | | 629 | | 86 | | 183 | | (102) | | 1,634 | |

| 所得税前収益 | | | | | | | | 353 | |

| | | | | | | | |

| 2021年12月31日までの年度 | | 水力発電 | 風力と太陽エネルギー | ガス.ガス | エネルギー変換(1) | エネルギーマーケティング(2) | 会社 | 合計する |

| エバータ州 | | 308 | | 63 | | 263 | | 59 | | 166 | | (85) | | 774 | |

| カナダ、エバータ州は含まれていません | | 14 | | 120 | | 75 | | — | | — | | — | | 209 | |

| アメリカです。 | | — | | 79 | | 10 | | 74 | | — | | — | | 163 | |

| オーストラリア | | — | | — | | 140 | | — | | — | | — | | 140 | |

調整後EBITDA(3)(4) | | 322 | | 262 | | 488 | | 133 | | 166 | | (85) | | 1,286 | |

| 所得税前損失 | | | | | | | | (380) | |

(1)Keephills 1号機は2021年12月31日に退役し、Sundance 4号機は2022年3月31日に退役する。

(2)エネルギーマーケティング部門の調整後EBITDAは、業務所在地を反映するためにエバータ州地域に再分類される

(3)国際財務報告基準によると、調整後のEBITDAは定義されておらず、標準化の意味もない。このデータを期ごとに公表することで、経営陣や投資家が収益(損失)傾向を容易に評価できるようになった。これらの項目のさらなる検討については、IFRSに従って計算された計量との入金を含む本MD&Aのセグメント化財務業績および経営結果部分を参照してください。さらに、本MD&Aにおける追加のIFRS計測および非IFRS計測部分を参照されたい。

(4)2022年、これらの部門の2021年決算に対する損益の影響を考慮するために、天然ガスとエネルギーマーケティング部門を調整した。また、本MD&Aにおける追加の国際財務報告基準計量および非国際財務報告基準計量部分を参照してください。

エバータ州電力ポートフォリオ

エバータ州の発電能力は金利規制ではなく、市場力にかかっている。商業発電からの電力は電力卸売市場で清算される。電力スケジューリングは,エバータ省電力システム事業者(“AESO”)によって実行される経済的価値命令に基づいて,発電事業者がエネルギーのみのリアルタイム市場で電力を売却する見積に基づいている。私たちの商業エバータ州船団はこの枠組みの下で運営していて、私たちは内部で私たちの電力販売見積もりを管理しています。

私たちの総設備容量の約52%はエバータ州にあります。我々のエバータ州における商業資産の組合せには,水力発電施設,風力施設,電池貯蔵施設,熱電施設,改装された天然ガス熱供給施設がある。エバータ州電力ポートフォリオのいくつかは風力と天然ガス施設を長期契約で運営している。燃料タイプの多様性はポートフォリオ業績の最適化を推進し,ポートフォリオ管理を実現し,運営利益率の最大化を実現した。それはまた、補助サービスの貨幣化できる能力、あるいは供給逼迫期にエネルギー市場に派遣されることができる能力を提供してくれる。ポートフォリオの設備容量の一部は、キャッシュフロー確実性を提供するためにヘッジされている。

TransAlta Corporation·2022総合レポートM 20

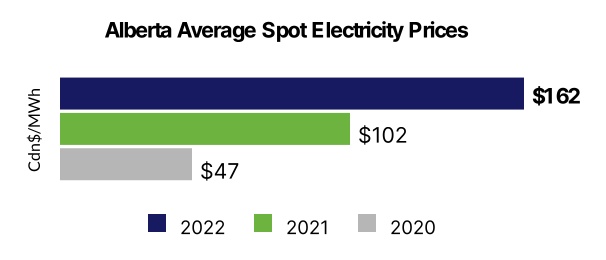

2021年から2022年までにエバータ省の年間需要が約1.7%増加したのは,経済が新冠肺炎から回復し,夏季住宅の冷温需要の増加,電力需要を支持するエネルギー大口商品市場状況が強くなったためである。平均バッテリ価格は2021年の102ドル/メガワット時から2022年の162ドル/メガワット時に増加した。2021年に比べて2022年第2四半期から第4四半期までの共同経営価格が高いのは、同省の需要増加、天然ガスと炭素価格の上昇、近隣電力市場の価格が強くなっているためである。具体的には,8月と12月は同省の天候に駆動される需要が旺盛な月である。

| | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | |

| 2022 | 2021 | 2020 | |

| 12月31日までの年度 | 水力発電 | 風力と太陽エネルギー | ガス.ガス | エネルギー転換 | 合計する | 水力発電 | 風力と太陽エネルギー | ガス.ガス | エネルギー転換 | 合計する | 水力発電 | 風力と太陽エネルギー | ガス.ガス | エネルギー転換 | 合計する | |

合計する 生産する (GWh)(1) | 1,665 | | 1,686 | | 8,106 | | 19 | | 11,476 | | 1,586 | | 1,319 | | 7,281 | | 2,591 | | 12,777 | | 1,779 | | 1,320 | | 7,732 | | 2,865 | | 13,696 | | |

契約書

生産する

(GWh) | — | | 620 | | 526 | | — | | 1,146 | | — | | 271 | | 509 | | — | | 780 | | 1,703 | | 122 | | 4,223 | | 2,187 | | 8,235 | | |

商家

生産する

(GWh) | 1,665 | | 1,066 | | 7,580 | | 19 | | 10,330 | | 1,586 | | 1,048 | | 6,772 | | 2,591 | | 11,997 | | 76 | | 1,198 | | 3,509 | | 678 | | 5,461 | | |

収入(2) | 583 | | 155 | | 989 | | 6 | | 1,733 | | 358 | | 97 | | 674 | | 257 | | 1,386 | | 126 | | 57 | | 482 | | 207 | | 872 | | |

燃料と 購入した 電源(3) | 18 | | 21 | | 442 | | 5 | | 486 | | 13 | | 9 | | 258 | | 92 | | 372 | | 6 | | 15 | | 151 | | 73 | | 245 | | |

炭素質

遵守する | — | | 1 | | 70 | | (1) | | 70 | | — | | — | | 96 | | 60 | | 156 | | — | | — | | 120 | | 48 | | 168 | | |

毛収入

保証金 | 565 | | 133 | | 477 | | 2 | | 1,177 | | 345 | | 88 | | 320 | | 105 | | 858 | | 120 | | 42 | | 211 | | 86 | | 459 | | |

| | | | | | | | | | | | | | | | |

| | | | | | | | | | | | | | | | |

| | | | | | | | | | | | | | | | |

(1)前期の天然ガスとエネルギー転換部分のユニットは石炭を使用した。Keephills 1号機は2021年12月31日に引退し,サンダース4号機は2022年3月31日に退役した。

(2)収入は、実現されていない時価建ての損益と実現した損益が平倉為替頭寸に与える影響を除いて、その年に実現した収入を記述するように調整した。

(3)燃料と購入電力の調整は、炭鉱減価償却と2021年Highvale鉱石炭在庫減記の影響を含む。

2022年12月31日までの1年間のエバータ省の電力組合せ発電量は11,476 GWhであり,2021年に比べて1,301 GWh減少した。Keephills 1号機とSundance 4号機はそれぞれ2021年12月31日と2022年3月31日に退役し,生産が影響を受けている。資産廃棄による生産量低下は契約生産量増加によって部分的に相殺され,契約生産量増加は主に2021年第4四半期に操業したWindrise風電施設と,Hydro部門の可用性増加に寄与した商船生産量の増加によるものである。ガス事業に関連する業者の生産量が増加したのは,我々の事業体ガス船隊が2022年下半期により多くの市場機会を持つためである。

2022年12月31日までの1年間、毛金利は11.77億ドルで、2021年より3.19億ドル増加した。スケジューリング最適化と電気価格の向上を実現したことにより、より高い業者利益率を実現し、これは2022年の天然ガス価格の前年比上昇による燃料コスト上昇を相殺した。天候駆動の強い需要と計画外停電は、エバータ省電力製品の組み合わせの各燃料に年間の機会をもたらした。

TransAlta Corporation·2022総合報告M 21

次の表は、同社のエバータ州電力製品組合の情報を提供します

| | | | | | | | | | | |

| 12月31日までの年度 | 2022 | 2021 | 2020 |

| 1メガワットあたりの平均スポット電気価格 | $162 | | $102 | | $47 | |

| GJ当たりの天然ガス価格(AECO) | $5.08 | | $3.39 | | $2.11 | |

| 1トンあたりの炭素コンプライアンス価格 | $50 | | $40 | | $30 | |

| | | |

実現された商業電力価格1キロワット時当たり(1)(2) | $126 | | $91 | | $64 | |

| 水力発電スポット電気価格1キロワット時あたり | $197 | | $122 | | $— | |

| 水力補助スポット電気価格1兆WHr | $76 | | $55 | | $— | |

| 風力スポットの電気価格は1兆WHr | $90 | | $63 | | $— | |

| 天然ガスとエネルギー転換スポット電気価格/メガワットの場合 | $194 | | $114 | | $— | |

| | | |

ヘッジ取引量(GWh)(2)(3) | 7,228 | | 6,992 | | 5,395 | |

1キロワット時あたりの平均掛け値(2) | $86 | | $72 | | $54 | |

| | | |

1メガワット時の燃料および購入電力(4) | $60 | | $38 | | $23 | |

1兆WHrあたりの炭素コンプライアンスコスト(4) | $9 | | $16 | | $16 | |

(1)エバータ省電力組合の達成された商業電力価格は、企業の商業電力販売(長期契約での資産および付属収入を含まない)およびポートフォリオ最適化活動によって達成される平均価格を、生成された商業GWh総量で割ったものである。2020年には、実現価格は購買力平価制度下のポートフォリオで実現された平均価格に基づいて計算される。

(2)2020年、エバータ州のポートフォリオは購買力平価の下にあり、購買力平価取引量は上記に挙げたヘッジ総量には含まれていない。

(3)ヘッジ取引量は主に天然ガス部門の生産量に用いられる。

(4)1兆WHrあたりの燃料および購入電力および1兆WHrあたりの炭素コンプライアンスコストは、天然ガスおよびエネルギー移行分野の炭素排出発電から発生する生産量に基づいて計算され、1兆WHrあたりの炭素コンプライアンスコストには、温室効果ガスの一部の炭素定価義務を決済するためのコンプライアンス信用が含まれる。

2022年12月31日までの1年間で、2021年同期に比べて実現した1兆WHr当たりの生産商業電力価格は1兆WHr 35ドル増加した。船団全体のエネルギーの実現した商業電気価格が高いのは市場価格の上昇、価格変動の増加及びすべての燃料タイプの利用可能な生産能力を最適化したためである。分部現物価格には不利な市場定価の影響を軽減するために構築されたヘッジ額の損益は含まれていない。

2022年12月31日までの年度では,天然ガス価格の上昇と固定天然ガス輸送コストの上昇により,2021年同期に比べて1兆WHr生産の燃料と購入電力コストが22ドル増加したが,この部分は天然ガス価格の対沖金および2021年の採鉱作業停止による石炭コストの低下によって相殺された。

2022年12月31日までの1年間に,我々の石炭隊の退役による炭素排出削減と,2021年の温室効果ガス炭素定価義務の一部をコンプライアンス信用で決済し,1兆WHr生産の炭素コンプライアンスコストを7ドル削減した。炭素コンプライアンス価格は1トン40ドルから50ドルに上昇しているが、ガス発電への移行は、天然ガス燃焼による温室効果ガス排出量が石炭燃焼よりも低いため、温室効果ガスコンプライアンスコストを効果的に低減している。

TransAlta Corporation·2022総合報告M 22

第4四半期のハイライト

総合財務のハイライト

| | | | | | | | |

| 12月31日までの3ヶ月 | 2022 | 2021 |

| 調整後の可用性(%) | 89.5 | | 83.8 | |

| 生産量(GWh) | 6,005 | | 5,823 | |

| 収入.収入 | 854 | | 610 | |

燃料と購入電力(1) | 446 | | 266 | |

| 炭素排出適合性 | 27 | | 39 | |

運営·維持·管理(1) | 157 | | 130 | |

調整後EBITDA(2)(3) | 541 | | 243 | |

| 所得税前収益 | 7 | | (32) | |

| 普通株主は純損失を占めなければならない | (163) | | (78) | |

| 経営活動のキャッシュフロー | 351 | | 54 | |

FFO(2)(3) | 459 | | 186 | |

FCF(2)(3) | 315 | | 79 | |

| 普通株株主は1株当たり基本損失と希薄化後の1株当たり純損失を占めるべきである | (0.61) | | (0.29) | |

発表された1株当たり普通配当金(4) | 0.11 | | 0.10 | |

発表された1株当たり優先株配当金(4) | 0.34 | | 0.25 | |

1株当たりFFO(2)(5) | 1.71 | | 0.69 | |

1株当たりFCF(2)(5) | 1.17 | | 0.29 | |

(1)2021年,600万ドルはOM&Aから燃料と購入電力に再分類され,水力部門の発電所サービスコストに用いられる。

(2)これらの項目は“国際財務報告基準”で定義されておらず、標準化の意味もない。これらの項目のさらなる検討については、IFRSに従って計算された計量との入金を含む本MD&Aのセグメント化財務業績および経営結果部分を参照してください。さらに、本MD&Aにおける追加のIFRS計測および非IFRS計測部分を参照されたい。

(3)2022年に、我々が調整したEBITDA組成は、取引発生期間中の資産及びエネルギーマーケティング部門の表現を反映するために、同じ取引相手と相殺することにより効率的に決済された閉鎖された外国為替頭寸の影響を計上するように改訂された。したがって、当社はこの構成を以前に報告したすべての期間に適用しました。

(4)発表されたA、B、C、D、EおよびGシリーズ優先配当金の加重平均値。配当を発表する時間が違うので、発表された配当金は毎年違う。

(5)1株当たりの運営資金(“FFO”)および1株あたりの自由現金流量(“FCF”)は、期間内に発行された普通株の加重平均で計算される。2022年12月31日までの3カ月間、発行済み普通株の加重平均数は2.69億株(2021-2.71億株)だった。これらの非国際財務報告基準比率については、本MD&Aにおける“追加国際財務報告基準計量”および“非国際財務報告基準計量”の節を参照されたい。

財務のハイライト

当社は2022年第4四半期にすべての発電部門およびエネルギーマーケティング部門で優れた業績をあげた。エバータ省電力組合における水力,風力,天然ガス施設は電気価格ピーク時に高可用性であり,極端に寒い天気や全省計画内や計画外停電の時期によるものである。エバータ州の電力ポートフォリオは,エネルギーや補助サービス収入によりこれらの強力なスポット市場条件から機会を捉えることに位置づけられている

2022年12月31日までの3カ月間,調整後の可用性は89.5%であったが,2021年同期は83.8%であり,これは主に我々エバータ州天然ガス施設とCentralia 2号機の運休減少によるものである。

2022年12月31日までの3カ月の収量は6,005 GWhであったのに対し,2021年同期では5,823 GWhであった。2022年3カ月間の生産量増加の原因は,天然ガス部門エバータ省天然ガス施設とエネルギー移行部門Centralia 2施設の可用性が増加したが,Keephills 1号機とSundance 4号機の退役部分はこの増加を相殺したためである

TransAlta Corporation·2022総合報告M 23

2022年12月31日までの3ヶ月間の収入が2021年同期比2.44億ドル増加したのは、主に私たちが最適化と運営活動を通じてエバータ省電力市場でより高い実現エネルギー価格を実現したことと、水力発電部門がより高い補助サービス価格と取引量を実現したためである。Centralia 2ユニットの商家価格と販売量が増加したため、収入はさらに増加した。これらの増加はエネルギー移行部門におけるKeephills 1ユニットとSundance 4ユニットの引退部分によって相殺された。

2021年同期と比較して、2022年12月31日までの3ヶ月間、燃料と購入電力のコストは1億8千万ドル増加した。この成長は天然ガス価格の上昇と天然ガス部門の天然ガス消費量の増加によるものであるが,一部は天然ガスへの対応,低い石炭コスト,およびカナダが2021年12月31日にすべての石炭採掘活動を停止したことによる鉱山減価償却によって相殺されている。また,Centraliaの燃料と購入電力コストが高いのは,Centralia 2号機商家の定価が高い時期に価格の高い電力を購入して契約義務を履行しているためである。

2021年同期と比較して,2022年12月31日までの3カ月間に炭素コンプライアンスコストが1200万ドル減少したのは,主に天然ガスをより多く使用し,石炭使用を減少させ,燃料組み合わせ比率の変化による温室効果ガス排出が減少し,生産量の増加と炭素1トン当たりの価格上昇で相殺されたためである。

2021年同期と比較して,2022年12月31日までの3カ月間のOM&A支出が2700万ドル増加したのは,主に会社の業績を反映したインセンティブ項目の増加と,成長と戦略計画の人員コスト増加によるものである

2022年12月31日までの3カ月間,調整後のEBITDAは2021年同期比2.98億ドル増加したが,主に我々の水力·天然ガス部門の調整後EBITDAが高かったのは,エバータ省市場の実現価格上昇,カナダ東部風力資源の増加および我々のエネルギーマーケティング部門の毛利が風力と太陽エネルギー部門の調整後EBITDAを増加させたためである。この部分はKeephills 1号機とSundance 4号機退役後のエネルギー移行部門調整後のEBITDA低下によって相殺されたが,Centralia 2号機の高い実現商家価格と収量部分で相殺された。

2022年第4四半期の普通株主の純損失は1.63億ドルだったはずだが、2021年同期の純損失は7800万ドルで8500万ドル増加した。2022年の純損失は,我々天然ガス部門のある施設の使用寿命の加速によるより高い減価償却と償却費用,税引前収益の増加や米国の現金税削減のための今期と前期税収調整によるより高いOM&A費用と所得税費用の影響を受けている。これらの悪影響は,低い資産減価,高い資産売却収益,資産売却タイミングおよび調整後のEBITDAの高さによって部分的に相殺される.

2021年同期と比較して,2022年第4四半期の経営活動のキャッシュフローは2.97億ドル増加したが,これは主にリスク管理活動の未実現損益の控除や商品価格の高い企業や市場変動に関する担保口座変動による運営資本の有利な変化であるが,燃料と購入電力コストの上昇および現在の所得税支出の増加により部分的に相殺されている。

2022年第4四半期のFCFは3.15億ドルであったが、2021年同期は7900万ドルであったが、これはエバータ省電力ポートフォリオの表現および2021年以来の調達有利な変化により調整後のEBITDAが高かったが、この部分は当期税項支出の増加、子会社非持ち株権益への支払いの増加、為替損失の増加および持続的な資本支出増加によって相殺された。

TransAlta Corporation·2022総合レポートM 24

第4四半期のセグメント財務業績と経営実績

2022年12月31日と2021年12月31日までの3ヶ月間、部門と所得税前収益(赤字)別の調整後EBITDAの概要は以下の通りです

| | | | | | | | |

| 調整後EBITDA |

| 12月31日までの3ヶ月 | 2022 | 2021 |

| 水力発電 | 133 | | 67 | |

| 風力と太陽エネルギー | 92 | | 76 | |

| ガス.ガス | 264 | | 103 | |

| エネルギー転換 | 19 | | 37 | |

| エネルギーマーケティング | 63 | | (11) | |

| 会社 | (30) | | (29) | |

| 調整後のEBITDA合計 | 541 | | 243 | |

| 所得税前収益 | 7 | | (32) | |

2021年と比較して、2022年第4四半期調整後のEBITDAは2.98億ドル増加した

·ハイドリューの業績が6600万ドル増加したのは、エバータ州市場でより高い業者や補助価格による収入増加が原因だ。

·エバータ州の事業者価格の上昇、カナダ東部風力資源の増加、環境属性収入の増加、Windrise風力エネルギーとノースカロライナ州の太陽エネルギー施設の増加に関する収入の増加、Windrise風力発電施設のタービン可用性から回収可能な違約金がWindrise風力施設の契約目標より低いことを確認したことにより、風力と太陽エネルギー会社の業績が1600万ドル増加した。

·天然ガス収益が1.61億ドル増加したのは、主にスケジューリング最適化と業者価格の上昇と、エバータ州のヘッジと契約決済によるものである。この部分は一般運用費用に関する高い天然ガスとOM&Aコストで相殺されている。

·エバータ州の石炭資産の停止により、エネルギー移行結果は1800万ドル減少し、Centralia 2号機のより高い生産量とより高い契約と業者の価格によって部分的に相殺された。

·エネルギーマーケティングの業績は2021年同期に比べて7400万ドル増加した。北米のすべての規制緩和された市場の実物と金融電力および天然ガス製品の短期取引により、業績は予想を超えている。

·企業コストは2021年に相当する。

TransAlta Corporation·2022総合報告M 25

四半期情報を精選する

電力市場の性質と関連する燃料コストのため、私たちの結果は季節的だ。電力価格の低い春と秋には高いメンテナンスコストが発生することが予想される;暖房と冷凍負荷の増加により、主要市場の電気価格は通常冬と夏のピーク時に上昇する。利益率は通常第2四半期にも影響を受けるが,太平洋北西地域の春季径流と降雨による水力発電生産量がCentraliaの生産量に影響を与えているためである。通常,水力発電施設の電力や収入の大部分は,春に溶けた雪が流域や河川に流入し始めた数か月で発生する。逆に、歴史的には、風速は寒い冬の月の方が大きく、暖かい夏の月ではもっと低い。

| | | | | | | | | | | | | | |

| | Q1 2022 | Q2 2022 | Q3 2022 | Q4 2022 |

| | | | |

| 収入.収入 | 735 | | 458 | | 929 | | 854 | |

| | | | |

| 所得税前収益 | 242 | | (22) | | 126 | | 7 | |

経営活動現金流量(使用)(1) | 451 | | (129) | | 204 | | 351 | |

| | | | |

| | | | |

| 普通株主は純収益を占めなければならない | 186 | | (80) | | 61 | | (163) | |

普通株主は1株当たり純収益(損失)を占めるべきである 基本的かつ希釈された(2) | 0.69 | | (0.30) | | 0.23 | | (0.61) | |

| | | | |

| | Q1 2021 | Q2 2021 | Q3 2021 | Q4 2021 |

| | | | |

| 収入.収入 | 642 | | 619 | | 850 | | 610 | |

| | | | |

| 所得税前収益 | 21 | | 72 | | (441) | | (32) | |

| 経営活動のキャッシュフロー | 257 | | 80 | | 610 | | 54 | |

| | | | |

| | | | |

| 普通株主は純損失を占めなければならない | (30) | | (12) | | (456) | | (78) | |

普通株主は1株当たり純損失を占めるべきである 基本的かつ希釈された(2) | (0.11) | | (0.04) | | (1.68) | | (0.29) | |

(1)2022年第2四半期の経営活動のためのキャッシュフローは、主に我々の担保口座が大口商品価格の上昇と市場変動により変動し、運営資金に不利な変化が生じたためである

(2)普通株株主は基本1株当たり収益(損失)と希薄化後の1株当たり収益(損失)を占めるべきであり、当期既発行普通株の加重平均計算を採用すべきである。そのため、カレンダー年度を構成する4四半期の1株当たり収益(赤字)の和が年度1株当たり収益(損失)と異なる場合がある。

TransAlta Corporation·2022総合報告M 26

普通株主は純収益(損失)を占めるべきであり、以下の変化と事件の影響を受けるべきである

·2022年のエバータ州のピーク電力価格と高い電力価格期間の全体的な供給増加によるより高い収入;

·2021年と2020年に天然ガスに転換する単位の天然ガス価格上昇と天然ガス消費量の増加

·2022年の低炭素コストは、石炭の放棄と再生可能エネルギーのコンプライアンス信用の2022年第2四半期の温室効果ガス返済義務の一部に関係している

·2021年第4四半期から2022年第4四半期まで、ケント山1号と2号風電施設は長時間運休を続けている。延長停電は2023年まで続く見通し

·すべての期間の資産減価費用およびフラッシングの影響を示します

·全期間の推定キャッシュフローと割引率の変化が廃棄資産廃棄準備金の変化に及ぼす影響

·2022年第3四半期に確認されたキャッシュフローの退役と使用寿命の変化のスケジュールを速めた

·ケント山風力発電施設の単塔故障の保険金額は2022年第2四半期に確認された700万ドル

·2022年の四半期ごとに、Windrise風力施設のタービン可用性が契約目標を下回ったことによる回収可能な違約金が記録されている

·Keephills 1号機は2021年第4四半期に引退し、Sundance 4号機は2022年第1四半期に退役する

·2021年第4四半期にノースカロライナ州の太陽エネルギー施設を買収

·Windrise風力発電施設は2021年第4四半期に使用開始

·2021年第3四半期にサンダース5号機の再電力プロジェクトを一時停止

·サンダース第5株は2021年に引退

·2022年第4四半期に確認された資産売却収益、2021年第2四半期売却パイオニアパイプラインの収益、2021年第3四半期の天然ガス設備売却益

·サニア施設2021年第2四半期計画外蒸気供給中断

·2021年に女性地位委員会から資金を受けた

·将来の残りの特許権使用料が2021年第3四半期に重い契約として確認されるように、Highvale鉱を閉鎖する計画を加速した

·Highvale鉱の加速閉鎖は、石炭コストを計上した鉱場減価償却を増加させる。2021年前3四半期に発生した石炭在庫減記

·2021年第2四半期と第3四半期に発生した石炭関連部品·材料在庫減記;

·2021年第1四半期のAESO送電線損失裁決の更新割当数の影響;

·ドルに対するカナダドルの変動によるドル建ての長期債務残高の為替損益は、ヘッジに指定されていない

·現在と将来の税費支出は、各四半期の税引き前収益によって変動します。2021年以降、将来の税収支出が増加しているのは、主に一部のカナダ業務に対する繰延減税と時価対沖の損失によるものである。

TransAlta Corporation·2022総合報告M 27

財務状況

以下の表は、2021年12月31日から2022年12月31日までの連結財務状況表の大きな変化を重点的に紹介している

| | | | | | | | | | | |

| 資産 | Dec. 31, 2022 | Dec. 31, 2021 | 増加/(減少) |

| 流動資産 | | | |

| 現金と現金等価物 | 1,134 | | 947 | | 187 | |

| 貿易その他売掛金 | 1,589 | | 651 | | 938 | |

| リスク管理資産 | 709 | | 308 | | 401 | |

その他流動資産(1) | 282 | | 291 | | (9) | |

| 流動資産総額 | 3,714 | | 2,197 | | 1,517 | |

| | | |

| 非流動資産 | | | |

| リスク管理資産 | 161 | | 399 | | (238) | |

| 財産·工場·設備·純価値 | 5,556 | | 5,320 | | 236 | |

その他非流動資産(2) | 1,310 | | 1,310 | | — | |

| 非流動資産総額 | 7,027 | | 7,029 | | (2) | |

| 総資産 | 10,741 | | 9,226 | | 1,515 | |

| | | |

| 負債.負債 | | | |

| 流動負債 | | | |

| 売掛金と売掛金 | 1,346 | | 689 | | 657 | |

| リスク管理負債 | 1,129 | | 261 | | 868 | |

| 長期債務と賃貸負債(流動) | 178 | | 844 | | (666) | |

その他流動負債(3) | 235 | | 137 | | 98 | |

| 流動負債総額 | 2,888 | | 1,931 | | 957 | |

| | | |

| 非流動負債 | | | |

| 信用手配、長期債務、賃貸負債 | 3,475 | | 2,423 | | 1,052 | |

| 退役その他の規定(長期) | 659 | | 779 | | (120) | |

| リスク管理負債(長期) | 333 | | 145 | | 188 | |

| 固定福祉債務やその他の長期負債 | 294 | | 253 | | 41 | |

その他非流動負債(4) | 1,103 | | 1,102 | | 1 | |

| 非流動負債総額 | 5,864 | | 4,702 | | 1,162 | |

| 総負債 | 8,752 | | 6,633 | | 2,119 | |

| | | |

| 権益 | | | |

| 株主は権益を占めなければならない | 1,110 | | 1,582 | | (472) | |

| 非制御的権益 | 879 | | 1,011 | | (132) | |

| 総株 | 1,989 | | 2,593 | | (604) | |

| 負債と権益総額 | 10,741 | | 9,226 | | 1,515 | |

(1)限定現金、前払い費用、在庫、および販売待ち資産を含む。

(二)投資、融資リース売掛金の長期部分、使用権資産、無形資産、営業権、繰延所得税資産、その他の資産を含む。

(3)銀行貸越、退役その他の準備の当期部分、契約負債の当期部分、所得税への対応、および配当金を含む。

(4)交換可能な証券、繰延所得税負債、および契約負債を含む。

TransAlta Corporation·2022総合報告M 28

TransAlta総合財務状況表の大きな変化は以下の通りである

運営資金

流動資産は2022年12月31日現在で15.17億ドル増加し、2021年12月31日の21.97億ドルから37.14億ドルに増加したが、これは主にエバータ州の強い定価が運営キャッシュフローを増加させ、収入の増加、貿易やその他の売掛金の増加、市場価格の変動による担保の増加とリスク管理資産の増加によるものである。同社は2022年12月31日現在、純負債状況下で3.04億ドル(2021年~5500万ドル)のデリバティブ関連現金担保を提供している

流動負債は2021年12月31日の19.31億ドルから2022年12月31日の28.88億ドルに増加し、9.57億ドル増加し、主に建築活動の増加による売掛金の増加と売掛金の増加によるものである。また,エネルギー市場支部の対応金の増加,取引相手債務に関する担保の増加,リスク管理負債の増加は,主に複数の市場の市場価格変動によるものである。この等増加は,2022年満期に償還された4.50%無担保優先手形4億ドルと,KH債券2.06億ドルを長期負債に再分類して部分的に相殺し,当社が免除され補充契約を締結し,長期債務に再分類されたKent Hills 1および2風力施設の修復支援に協力しているためである。2022年12月31日現在、会社は2.6億ドル(2021-1800万ドル)のデリバティブに関する現金担保、純資産頭寸を持っている。

流動資産の流動負債に対する黒字は、2022年12月31日現在、長期債務と賃貸負債の現在部分を含めて8.26億ドル(2021-2.66億ドル)となっている。我々の運営資本が前年比増加したのは,主にKH債券が流動負債から長期負債に再分類されたことと,2022年に満期になった4億ドル4.50%の無担保優先手形が返済されたためである。同増加は、現金が1.87億ドル増加し、貿易やその他の売掛金が9.38億ドル増加したためでもあるが、これは、より高い担保提供と、主に市場価格変動によって増加した4.01億ドルのリスク管理資産を含むエバータ州の強い商人の定価によるものである。増加分は、売掛金(保有担保を含む)が6.57億ドル増加し、リスク管理負債が8.68億ドル増加した(主に市場価格変動による)相殺された。長期債務や賃貸負債を除く現在の部分は1.78億ドル(2021年-8.44億ドル)で、2022年12月31日現在の流動資産の負債に対する黒字は10.04億ドル(2021年-11.1億ドル)で、前年をやや下回った。

非流動資産

2022年12月31日現在の非流動資産は70.27億ドルで、2021年12月31日現在の70.29億ドルより200万ドル減少した。減少の要因はリスク管理資産の減少であり,これは複数市場の市場定価変動や契約決済によるものであるが,主に不動産,工場,設備(“PP&E”)の増加によって相殺される。PP&Eが増加した9.18億ドルは,主に白岩風力発電プロジェクト,ガーデン平野風力発電プロジェクト,Horizon Hill風力発電プロジェクト,北方金田太陽プロジェクトとケント山修復コスト,その他の計画における主な維持費用に用いられている。退役と修復費用7400万ドル、資産減価6200万ドル、減価償却5.38億ドルの改訂と増加分はPP&Eの増加額を相殺した

非流動負債

2022年12月31日現在の非流動負債は58.64億ドルで、2021年12月31日現在の47.02億ドルより11.62億ドル増加し、主に会社と2年間の4億ドルの変動金利定期融資に関する長期債務と賃貸負債が10.52億ドル増加し、この融資は2022年12月31日にすべて抽出され、400ドルの優先グリーン債券が発行されたためである。免除を受けたため、KH債券は2022年にも長期債務に再分類された。これは、2022年にPingston Power Inc.の無請求権債券によって流動負債に再分類されて相殺される。リスク管理負債が1.88億ドル増加したのは、複数の市場と新契約の変動によるものであるが、退役や他の準備金の1.2億ドルの減少や固定収益債務やその他の長期負債の4100万ドルの減少により相殺された

総株

2022年12月31日までに、総株式は6.04億ドル減少し、原因は他の総合損失4.24億ドル、非持株権益に1.87億ドルを割り当て、NCIB項での株買い戻し5400万ドル、普通株と優先株が発表した配当1.03億ドルであったが、1.61億ドルの純収益によって部分的に相殺された。

TransAlta Corporation·2022総合報告M 29

金融資本

同社は、十分な金融資本の獲得を確保するために、強力な貸借対照表や財務状況を維持することに注力している。信用格付けは、会社の融資コスト、流動性および運営に関する情報を提供し、企業が短期および長期融資を得る能力および/またはそのような融資のコストに影響を与える。強力な貸借対照表を維持することで、会社が会社の財務業績に有利な条項と価格で各種取引相手と契約を締結することができ、TransAltaが商品と信用周期を通じてよりよく資本市場に参入できるようにする

2022年、ムーディーズはBa 1に対する同社の長期格付けを再確認し、安定に展望した。DBRS朝星は、会社の発行者格付けと無担保債務/中期手形格付けはBBB(低)、会社の優先株格付けはPFD-3(低)であり、見通しはすべて安定であることを繰り返した。また、スタンダードグローバル格付けは、同社の高級無担保債務格付けと発行者信用格付けがBB+であり、見通しが安定していることを再確認した。我々の信用格付けに関するリスクは,本MD&Aのガバナンスとリスク管理部分で検討した。

TransAlta Corporation·2022総合レポートM 30

資本構造

強力な財務状況は、商品と信用周期を通じて資本市場により良く参入する機会を会社に提供する。私たちは私たちの財政状況の実力を評価するのを助けるために総資本を使用する。私たちの資本構造には以下のような構成要素が含まれている

| | | | | | | | | | | | | | | | | | | | |

| 12月31日まで | 2022 | 2021 | 2020 |

| $ | % | $ | % | $ | % |

| TransAlta社 | | | | | | |

| 無担保債務純額を優先する | | | | | | |

追索権債務-カナダドル債券 | 251 | 5 | 251 | 4 | 249 | 3 |

追徴権債務-米国優先手形 | 934 | 18 | 888 | 16 | 886 | 13 |

| 信用手配 | — | — | — | — | 114 | 2 |

| 定期ローン | 396 | 8 | — | — | — | — |

| 他にも | 1 | — | 4 | — | 7 | — |

差し引く:現金と現金等価物(1) | (884) | (17) | (703) | (12) | (121) | (2) |

減算:その他の現金および流動資産(2) | (20) | — | (19) | — | (13) | — |

| 無担保債務純額を優先する | 678 | 14 | 421 | 8 | 1,122 | 16 |

| | | | | | |

| その他債務負債 | | | | | | |

| 交換可能債券 | 339 | 6 | 335 | 6 | 330 | 5 |

| 無請求権債務 | | | | | | |

TAPCホールディングスLP債券 | 94 | 2 | 102 | 2 | 111 | 2 |

| OCP債券 | 241 | 4 | 263 | 5 | 284 | 4 |

| 賃貸負債 | 112 | 2 | 78 | 1 | 112 | 2 |

純債務総額(3)-TransAlta社 | 1,464 | 28 | 1,199 | 22 | 1,959 | 29 |

| | | | | | |

| TransAlta再生可能エネルギー | | | | | | |

| TransAlta再生可能エネルギー報告書の純債務 | | | | | | |

| 信用手配を承諾する | 32 | 1 | — | — | — | — |

| 平ストンボンド | 45 | 1 | 45 | 1 | 45 | 1 |

| メイランクソン·ウルフ風力債券 | 202 | 4 | 235 | 4 | 268 | 4 |

| 新リッチモンド風電債券 | 112 | 2 | 120 | 2 | 127 | 2 |

| ケントヒルズ風債券 | 206 | 4 | 221 | 4 | 230 | 3 |

| ウィンライズ·ウィンド·ボンド | 170 | 3 | 171 | 3 | — | — |

| 賃貸負債 | 23 | — | 22 | — | 22 | — |

差し引く:現金と現金等価物(4) | (234) | (4) | (244) | (4) | (582) | (9) |

| | | | | | |

| TransAlta再生可能エネルギー経済投資の債務 | | | | | | |

米国税収持分融資(5) | 123 | 2 | 135 | 2 | 134 | 2 |

南ヘデランには追加権債務がない(5) | 711 | 14 | 732 | 13 | 772 | 11 |

純債務総額(3)−TransAlta再生可能エネルギー | 1,390 | 27 | 1,437 | 25 | 1,016 | 14 |

総合純債務総額(3)(6)(7) | 2,854 | 55 | 2,636 | 47 | 2,975 | 43 |

| 非制御的権益 | 879 | 17 | 1,011 | 18 | 1,084 | 16 |

交換可能優先証券(7) | 400 | 7 | 400 | 7 | 400 | 6 |

| 株主は権益を占めなければならない | | | | | | |

| 普通株 | 2,863 | 54 | 2,901 | 51 | 2,896 | 43 |

| 優先株 | 942 | 18 | 942 | 17 | 942 | 14 |

| 黒字·赤字·累積その他の総合収益を貢献する | (2,695) | (51) | (2,261) | (40) | (1,486) | (22) |

| 総資本 | 5,243 | 100 | 5,629 | 100 | 6,811 | 100 |

(1)2022年12月31日現在、現金及び現金等価物は、銀行貸越を差し引いた純額である。

(2)これらの現金は、未返済債務の償還に限定されるため、OCP制限現金を含む元本部分は、関連債務の帳簿価値が外国為替レート変化の影響を受けるため、債務の経済的および指定されたヘッジツールの公正価値も含むからである。

(3)これらの項目は“国際財務報告基準”で定義されておらず、標準化の意味もない。これらの項目のさらなる議論については、本MD&Aにおける“国際財務報告基準追加計量”および“非国際財務報告基準計量”の節を参照して、適用されるように、“国際財務報告基準”に従って計算された計量との照合を含む。

(4)TransAlta Energy(Australia)Pty Ltd.が所有する1.45億豪ドル(1.58億豪ドル)の現金を含み、TransAlta Renewablesが将来オーストラリアの成長プロジェクトに資金を提供するために使用される。

(5)TransAlta Renewablesは,これらの債務を持つ米国エンティティに経済的利益を持ち,オーストラリアエンティティには7.86億豪ドル(2021年-8億豪ドル)の優先保証手形を含む経済的利益を持つ.

(6)Skookumchuck風電施設は株式会計の合弁企業であり、その税額株式融資は当該金額に計上されていない。

(7)総合純負債総額には、クレジット目的については、配当支払いの権益があるとみなされるため、交換可能優先証券は含まれていない

TransAlta Corporation·2022総合報告M 31

私たちは2022年に私たちの財務状況を強化し続け、私たちの成長戦略に資金を提供するのに十分な流動性を持っている。

私たちは以下のように流動性と株主価値を向上させた

2022

·4億ドルの高級グリーン債券を発行し、固定額面の年利率は7.75%で、2029年11月15日に満期となる

·2022年満期の4億ドル4.50%無担保優先手形の償還

·約束された銀団信用手配を2026年6月30日まで延長し、約束された二国間信用手配を2024年6月30日まで延長する

·私たちの銀行銀団と2年間の変動金利定期融資を完了し、金額は4億ドル、満期日は2024年9月7日。定期ローンの金利は、選択されたオプションによって異なる(例えば、カナダの最優遇金利および銀行引受金利)

·我々のNCIB計画により、1株当たり12.48ドルの平均価格で4,342,300株の普通株を購入および解約し、総コストは5,400万ドルであった。

2021

·我々のWindrise風力施設に関する1.73億ドルのプロジェクト融資を獲得した。

2020

·私たちの南ヘデラン施設に関する8億オーストラリアドルのプロジェクト融資を受けた

·償還可能で回収可能な第1優先株の対価として、Brookfieldから第2弾4億ドルを獲得した

·2020年11月25日に満期となった5%の4億ドル中期手形の償還、および

·NCIB計画により、1株8.33ドルの平均価格で7,352,600株の普通株を購入·解約し、総コストは6,100万ドル。

信用手配

会社の信用手配の概要を以下の表に示す

| | | | | | | | | | | | | | | | | |

| As at Dec. 31, 2022 | 施設

サイズ | すでに利用している | 使用可能である

容量 | 成熟性

日取り |

| 信用手配 | 未払済信用状(1) | 現金抽選 |

| Vbl.約束 | | | | | |

| TransAlta社の銀団信用手配 | 1,250 | 738 | — | 512 | Q2 2026 |

| TransAlta再生可能エネルギー銀団信用手配 | 700 | — | 33 | 667 | Q2 2026 |

| TransAlta社の二国間信用手配 | 240 | 219 | — | 21 | Q2 2024 |

| TransAlta社の定期ローン | 400 | — | 400 | — | Q3 2024 |

| 承諾総数 | 2,590 | 957 | 433 | 1,200 | |

| | | | | |

| 未提出 | | | | | |

| TransAlta社には施設が必要です | 250 | 120 | — | 130 | 適用されない |

| TransAlta再生可能エネルギー需要施設 | 150 | 98 | — | 52 | 適用されない |

| 未提出総数 | 400 | 218 | — | 182 | |

(1)TransAltaは、潜在環境義務、商品リスク管理およびヘッジ活動、年金計画義務、建築項目および購入義務に関連する債務を含む、ある当事者に対する潜在的債務を保証するために、信用状および現金担保を発行する義務がある。約束されていないローンを担保とした信用状は、すでに約束した銀団信用ローンの下で利用可能な容量を減少させた。

TransAlta Corporation·2022総合レポートM 32

アメリカ税収持分融資

当社はいくつかの風力施設の株式を持っており、これらの施設は米国の再生可能エネルギー施設の税収割引を受ける資格がある。現在の再生可能エネルギー施設の組合せでは,TransAltaはこのような税収割引を完全に貨幣化することはできない。これらのインセンティブを活用するために、会社は税収公平投資家(“TEI”)と協力し、後者は税金控除の一部と引き換えにこれらの施設に投資する。

いくつかのTEI融資構造は一部の現金現金使用(“Pay-Go”)融資手配を含み、この手配によると、実際の年間発電量(MWh)がある生産敷居を超えた場合、TEIは会社に現金貢献(“Pay-Go貢献”)を提供することが義務付けられている。必要に応じた手配はTEIの初期投資が低く、潜在的な資産パフォーマンスの悪い影響から彼らを保護するためにいくつかの保護を提供した。

TransAltaは、TEI寄付が長期債務であることを確認し、額はTEIから受け取った収益であり、TransAlta子会社の株式と交換し、以下の要素を差し引く

| | | | | |

生産税控除(“PTC”) | この期間に発生した電力から技術指標に分配された仮電気価格は,他の収入の中で稼いだ収入であることが確認され,税収持分融資の減少となる。 |

税金か | 技術·革新への税収優遇及び属性の分配、例えば投資税収相殺及び税収減価償却、純利息支出において確認し、税収権益融資の減少であることを確認する。 |

利子支出 | 有効金利法を用いた利息支出は発生した利息支出純額で確認され,税項権益融資の増加が確認された。 |

現金払いで金を支払う | TEIは,年間生産量が契約規定の敷居を超えた場合に付加的な現金貢献を行い,税収持分融資の増加が確認された。 |

現金分配 | TEIへの現金支払いは,税収持分融資の減少と考えられている。 |

生産税免除計画

米国現行税法は、条件を満たす風力エネルギープロジェクトがプロジェクト運営の最初の10年間に1キロワット時発電所で稼いだ税収控除を受けることを許可している。再生可能エネルギー施設の課税収入(損失)の一部と生産されたPTCおよびその施設で生成された現金の一部は、合意された税引後投資リターン(Flip Point)を達成するまでTEIに割り当てられる。Flip Pointの後、TEIはこの施設で発生した現金と課税収入(損失)の小さい部分を保持する。

以下の表は、同社がPTC資格を有する税収持分融資スケジュールに関する情報について概説する

| | | | | | | | | | | | | | | | | | | | | | |

| 施設 | 商業運営日 | 予想反転点 | 初期TEI投資(ドル) | 年間PTC(ドル)を予想する | 年払いを期待する | | 課税所得額と臨時税額の分配

(前反転点) | |

| 湖風 | 2014 | 2029 | 45 | | 4 | | — | | | 99 | % | |

| 大水平線とアントリム線 | 2019 | 2030 | 126 | | 9 | | 2 | | | 99 | % | |

Skookumchuck(1) | 2020 | 2029 | 121 | | 10 | | — | | | 99 | % | |

| | | | | | | | |

(1)当社は、国際財務報告基準に基づいて株式投資とみなされるSkookumchuck風力発電施設の49%の権益を有しており、当社の純収益の割合は、国際財務報告基準下の収益表に株式収入として反映されている。

TransAlta Corporation·2022総合報告M 33

無請求権債務

Melancthon Wolfe Wind LP、Pingston Power Inc.,TAPC Holdings LP、New Richmond Wind LP、Kent Hills Wind LP、TEC Hedland Pty Ltd、Windrise Wind LP、TransAlta OCP LPの請求権のない債券の総帳簿価値は18億ドル(2021年12月31日から19億ドル)であり、通常の融資条件や契約の制限を受け、これらの条項は会社が施設運営によって生じる資金を獲得する能力を制限する可能性がある。ある分配テスト(通常は四半期ごとに実行)を満たした後、子会社はそれぞれの親会社に資金を分配することができる。これらの条件には分配前に債務超過カバー率を達成することが含まれており,これらの実体は2022年第4四半期にこの比率に達しているが,Kent Hills Wind LPやTAPC Holdings LPを除いて,後者は2022年により高い金利の影響を受けている。これらの実体は、2023年第1四半期まで次の債務超過カバー率を算出することができるまで、第4四半期のテスト以来蓄積された資金がそこに残されるだろう。2022年12月31日現在、5000万ドル(2021年12月31日-6700万ドル)の現金はこれらの財務制限によって制限されている。さらに、いくつかの請求権のない債券は、特定の準備金口座の設立を要求し、預金現金および/または信用状を提供することによって資金を提供する。

ケント山風力施設の改造

当社は2022年第2四半期に免除を取得し、補充契約を締結し、ケント山1号および2号風力発電施設の修復に協力した。免除を受けた後、当社はKH債券の未償還帳簿価値の一部を非流動負債に再分類しますが、今後12ヶ月以内に満期になる予定の元金返済は除外します。補足契約により,基礎交換作業が完了するまで,Kent Hills Wind LPはそのパートナーに何も割り当てることができない.

債務期日を予定する

2023年から2025年までの間に、私たちは8.39億ドルの債務満期があり、その中には4億ドルの追索権債務が含まれており、主に定期融資と関係があり、残りの部分は主に予定されていない追加権債務返済と関係がある。

資本提供者に資金を返還する

純利息支出

純利息支出の構成は以下のとおりである

| | | | | | | | | | | |

| 12月31日までの年度 | 2022 | 2021 | 2020 |

| 債務利息 | 164 | | 163 | | 158 | |

| 交換可能債券の利子 | 29 | | 29 | | 29 | |

| 交換可能優先株の利子 | 28 | | 28 | | 5 | |

| 利子収入 | (24) | | (11) | | (10) | |

| 資本化利息 | (16) | | (14) | | (8) | |

| 賃貸負債利息 | 7 | | 7 | | 8 | |

| クレジット手数料、銀行手数料及びその他の利息 | 27 | | 20 | | 25 | |

税収持分融資の税盾(一) | (2) | | (9) | | 1 | |

| | | |

| | | |

| 予備を増やす | 49 | | 32 | | 30 | |

| 純利息支出 | 262 | | 245 | | 238 | |

(1)2022年の相殺残高は、主に、税務持分投資家に割り当てられたノースカロライナ州太陽エネルギー施設の減価償却(2021年-投資税控除)に関する税収割引に関する。“国際財務報告基準”によると、税項株式投資は債務とみなされ、税項減価償却及び投資税控除(状況に応じて定める)の貨幣化は債務残高の非現金減少とみなされ、利息支出の減少に反映される。

2022年の純利息支出が高いのは、主に支出が増加し、信用手配費用とその他の利息が増加したためであり、取引やヘッジ活動を支援するために発行された信用状の増加と、取引相手の義務として保証された現金担保品として支払う利息が高いこと、税務持分融資の税盾が低いことが原因である。有利な金利とより高い資本化利息により、利息収入増加分はこの影響を相殺した。

TransAlta Corporation·2022総合報告M 34

株本

以下の表は、発行済みおよび発行済み普通株式および優先株について概説する

| | | | | | | | | | | |

| 時点で | Feb. 22, 2023 | Dec. 31, 2022 | Dec. 31, 2021 |

| | 株式数(百万株) |

| 発行済みと発行済み普通株式、期末 | 268.2 | 268.1 | | 271.0 | |

| 優先株 | | | |

系列A(1) | 9.6 | | 9.6 | | 9.6 | |

Bシリーズ(1) | 2.4 | | 2.4 | | 2.4 | |

Cシリーズ(2) | 10.0 | | 10.0 | | 11.0 | |

系列D(2) | 1.0 | | 1.0 | | — | |

| Eシリーズ | 9.0 | | 9.0 | | 9.0 | |

| Gシリーズ | 6.6 | | 6.6 | | 6.6 | |

| 期末発行済み株式優先株 | 38.6 | | 38.6 | | 38.6 | |

シリーズI-交換可能証券(3) | 0.4 | | 0.4 | | 0.4 | |

| 発行済みと発行済み優先株、期末 | 39.0 | | 39.0 | | 39.0 | |

(1)2021年第1四半期に、当社は10,200,000株のAシリーズ株式のうち1,417,338株および1,800,000株のBシリーズ株のうち871,871株をそれぞれBシリーズ株式およびAシリーズ株に変換した。

(2)2022年第2四半期に、当社は11,000,000株発行済みCシリーズ株のうち1,044,299株をDシリーズ株に1対1で変換した。

(3)Brookfieldは、償還可能で回収可能な第1優先株と交換するために4億ドルを投資する。会計目的については、これらの優先株は債務とみなされ、連結財務諸表に如実に開示されている。

株主に配当金を送る

配当金の発表は取締役会が適宜決定する。以下は、2022年の四半期ごとに発表された普通株式と優先株配当金です

| | | | | | | | | | | | | | |

| 申告日 | April 27, 2022 | July 27, 2022 | Nov. 8, 2022 | Dec. 12, 2022 |

| 普通株(支払日) | July 1, 2022 | Oct. 1, 2022 | Jan. 1, 2023 | April 1, 2023 |

| 普通株1株当たり配当金 |

| 普通株 | 0.0500 | | 0.0500 | | 0.0550 | | 0.0550 | |

| | | | |

| 優先株式 | June 30, 2022 | Sept. 30, 2022 | Dec. 31, 2022 | March 31, 2023 |

| 1株の優先系列配当金 |

| Aシリーズ | 0.17981 | | 0.17981 | | 0.17981 | | 0.17981 |

| Bシリーズ | 0.16505 | | 0.22099 | | 0.33700 | | 0.37991 |

| Cシリーズ | 0.25169 | | 0.36588 | | 0.36588 | | 0.36588 |

| Dシリーズ | 0.25169 | | 0.28841 | | 0.40442 | | 0.45578 |

| Eシリーズ | 0.32463 | | 0.32463 | | 0.43088 | | 0.43088 |

| Gシリーズ | 0.31175 | | 0.31175 | | 0.31175 | | 0.31175 |

非制御的権益

同社は2022年12月31日現在、TransAlta Renewables 60.1%(2021年~60.1%)の株式を保有している。TransAlta Renewablesは上場企業であり、その普通株はトロント証券取引所に上場し、コードは“RNW”である。TransAlta Renewablesは多様で高度に契約されたポートフォリオを持ち,炭素強度は相対的に低い

私たちはまたTA Cogen 50.01%の株式(2021年から50.01%)を所有し、後者は3つの天然ガス熱電併給施設(オタワ、ウィンザー、サスカチュウィンブルク)と天然ガス燃焼施設(Sheerness)の権益を持っている。Sheernessは2021年に二重燃料発電施設として運営された

TransAlta Corporation·2022総合報告M 35

私たちはTA CogenとTransAlta Renewablesの持株権を持っているので、私たちはこれらの子会社に関連するすべての収益、資産、負債を統合した

2022年12月31日までの年度は,非持株権益による純利益が2021年に比べて100万ドル減少したのは,TA Cogen純収益の増加がTransAlta Renewablesの純収益の低下によって相殺されたためである。2021年と比較して、非持株権益によるTa Cogenの純収益が2900万ドル増加したのは、主にエバータ州市場の商家の定価が高いが、スケジューリング最適化により発電量が低く、この影響を部分的に相殺したためである

TransAlta Renewablesは2021年と比較して,非持株権益の純収益が3000万ドル減少したことに起因する。減少の要因は,TransAlta子会社に関する財務収入の低下,主に高い割引率に関する資産減価,高いOM&A,低い外貨収益および2021年末にWindrise Green債券を発行する利息支出の増加である。また,ケント山1号と2号風電施設の長時間運休により,純収益は低下した。収入増加とKent Hills遺跡倒壊タワーのリセット費用のために受けた保険収益部分はこの減少額を相殺した。当社はWindrise風電施設のタービン可用性が契約目標を下回ったことにより回収可能な違約金を確認した。TransAlta子会社に関連する財務収入は低く、高い分配は資本収益に分類されるからである。詳細は総合財務諸表付記12を参照されたい。

2021年12月31日までの1年間、非持株権益による純収益は2020年より7800万ドル増加し、1億12億ドルに達した。TransAlta Renewablesの2021年の利益増加は,主にTransAlta子会社への投資による財務収入の増加と,今年度は公正価値損失が確認されなかったが,Sarniaコージェネレーション施設計画外運休に関する違約金の計上,カナダ天然ガスに不利な蒸気調節調整,カナダ風力発電量の低下,外国為替収益の減少,資産減価増加分によって相殺された。2021年、TA Cogenの収益が高かったのは、主にエバータ州の市場価格の上昇によるものだった。

その他合併分析

統合されていない構造化エンティティまたは配置

すべての非統合構造エンティティまたは配置、例えば、非統合エンティティ、構造融資エンティティ、特殊目的エンティティまたは可変権益エンティティとの取引、プロトコルまたは契約スケジュールは、開示されなければならないが、これらの取引、プロトコルまたは契約スケジュールは、流動資金または資本資源の供給または需要に重大な影響を与える可能性がある。私たちは現在このような統合されていない構造化実体や配置を持っていない。

関係者取引

正常な経営過程において、吾らは市場条項に従って関連側(総合及び権益会計実体を含む)と取引を行い、このような取引はすでに交換価値に従って計量し、総合財務諸表で確認し、資産管理費、購入及び派生ツール契約を含むが、これらに限定されない。詳細は、連結財務諸表付記36“関連者取引”を参照されたい。

保証契約

私たちは、潜在環境義務、商品リスク管理とヘッジ活動、年金計画義務、建築プロジェクト、購入義務に関連する債務を含む、ある当事者への潜在的債務を確保するために、信用状と現金担保を発行する義務がある。2022年12月31日現在、合計12億ドル(2021年から9.02億ドル)の信用状と3.04億ドル(2021年から5500万ドル)の現金担保を提供しています。これらの信用状および現金担保は、私たちの総合財務諸表のいくつかの金額が、リスク管理負債、福祉義務の定義、および他の長期負債、および退役およびその他の支出の下に含まれることを保証します。2022年期間に発行された信用状の額が増加したのは、資産ヘッジやエネルギーマーケティング活動に必要な担保の増加が原因だが、年金計画承諾およびHighvale鉱山年金計画と債務回収に関する信用状減少部分はこの増加を相殺した。

TransAlta Corporation·2022総合報告M 36

資産剥離による収益

同社は2022年に2つの水力発電施設の売却を完了し,そのサンダース5号機のエネルギー転換資産に関する設備,その他の設備を売却した。これらの販売の結果,同社は6600万ドルの収益を獲得し,3200万ドルの販売収益を記録した。また、2022年第4四半期に、会社は売却資産の収益と総合収益(赤字)表で確認した契約決済を記録した。

支払いを引き受ける

契約の約束は以下の通りである

| | | | | | | | | | | | | | | | | | | | | | | |

| | 2023 | 2024 | 2025 | 2026 | 2027 | 2028年以降 | 合計する |

天然ガス、輸送及びその他の契約(1) | 56 | | 47 | | 45 | | 45 | | 46 | | 457 | | 696 | |

変速機(1) | 10 | | 7 | | 7 | | 3 | | 1 | | 39 | | 67 | |

石炭供給と採鉱協定(1) | 83 | | 87 | | 71 | | — | | — | | — | | 241 | |

長期サービス協定(1) | 51 | | 49 | | 35 | | 32 | | 21 | | 140 | | 328 | |

経営リース(1,2) | 3 | | 3 | | 3 | | 2 | | 2 | | 29 | | 42 | |

長期債務(3) | 170 | | 527 | | 142 | | 177 | | 154 | | 2,393 | | 3,563 | |

交換可能証券(4) | — | | — | | 750 | | — | | — | | — | | 750 | |

賃貸負債の元金支払い(5) | (7) | | 4 | | 4 | | 3 | | 4 | | 127 | | 135 | |

長期債務及び賃貸負債の利子(1,6) | 205 | | 192 | | 166 | | 158 | | 150 | | 836 | | 1,707 | |

交換可能証券の利息(1,4) | 52 | | 62 | | — | | — | | — | | — | | 114 | |

増加(1,7) | 446 | | — | | — | | — | | — | | — | | 446 | |

TransAltaエネルギー変換法案(1) | 6 | | — | | — | | — | | — | | — | | 6 | |

| 合計する | 1,075 | | 978 | | 1,223 | | 420 | | 378 | | 4,021 | | 8,095 | |

(1)連結財務状況表で財務負債が確認されていない。

(2)賃貸負債が確認されていない賃貸契約と、まだ開始されていない賃貸契約とを含む

(3)ヘッジ会計および派生ツールの影響は含まれていない。

(4)交換可能証券は2025年1月1日にBrookfieldによって交換されると仮定する。

(5)レンタル負債には1200万ドルのリースインセンティブが含まれており、2023年に受信される予定です。

(6)長期債務の利息は現在の債務に基づいており、満期再融資に関する仮定はない。

(7)成長コミットメントの詳細については、本MD&Aの戦略および成果を渡す能力部分を参照されたい。

事件があったり

TransAltaは,その正常な業務過程で発生する様々なクレームや法律や規制プロセスで当事者とされることが多い.TransAltaは、クレームの性質、論争またはクレームの金額、および保険カバー範囲を含む各クレームを審査した。いかなる特定のクレームも会社に有利な方法で解決される保証はなく,このようなクレームがTransAltaに実質的な悪影響を与えない保証はない.規制当局からの問い合わせも正常な業務過程で生じる可能性があり、会社は必要に応じて対応する。

当社はエバータ州エネルギー·補助サービス市場でのオファーや見積行為を継続的に内部審査し、必要に応じて不審な違反を自己報告したり、規制機関の問い合わせに応じたりします。特定の事項が当社に有利な方法で解決されるか、またはそのような事項がTransAltaに大きな悪影響を与えない可能性はまだ確認できていません。

ブラソのローンはエバータ省政府に請求されています

九月一日2022年9月9日、会社はエバータ州国王裁判所にエバータ省政府に対するクレーム声明を提出し、(I)Braeau施設の周囲5キロの範囲で鉱物リースを付与することは、会社とエバータ省政府が1960年に達成した合意に違反した。(Ii)エバータ省政府は、Braeau施設付近の水力圧裂リスクによる会社のいかなる費用や損害を賠償する必要がある。九月一日2022年2月29日、エバータ省政府は、(I)エバータ州エネルギー規制機関(“AER”)の管轄権を簒奪しようとする会社、(Ii)規制法(エバータ州)に基づいて、時間が経過したと主張する弁護声明を提出した。裁判は2024年第1四半期に行われる予定だ。

TransAlta Corporation·2022総合報告M 37

ブラソ施設−油井ナンバープレート申請水力圧裂活動を考慮

AERは2019年5月27日にBraeau施設周辺3キロ範囲での水力圧裂は許可されていないが,Braeau施設3~5キロ範囲のすべての地層(Duvernayを除く)での水力圧裂を許可する地下命令を発表した。その後、2つの石油と天然ガス事業者はAERに申請を提出し、ブラソ施設の周囲3~5キロの範囲の10つの油井許可証(水力圧裂活動を含む)の許可を要求した。これらの申請を考慮した規制公聴会−手続きは379−2023年2月27日から3月10日までの間に開催される予定である。同社は,ブラソ施設の5キロ範囲内のいずれの地層内での水力圧裂活動が受け入れられないリスクを構成するか,申請は拒否されるべきであるという立場である。

水力発電調達手配−排出実績ポイント

平衡池はエバータ省の水電施設が2018年から2020年(初尾2年を含む)の炭素競争力激励法規と技術革新と削減法規に組み入れられたために獲得した排出業績信用(EPC)を獲得する権利があると主張している。バランスプールはEPCの所有権を持っていると主張しているが,水電気調達手配下の法律変更条項はEPCをバランスプールに伝達することを要求していると考えられるからである。TransAltaはEPCや法的変更から何の利点も得られず,Balance Poolはこれらの積分を得る権利がないと考えられる.仲裁はすでに始まり、公聴会は2023年2月6日から10日まで開催される予定だ。しかし、グループのメンバーの一人が辞任したため、公聴会は延期された。新たなグループメンバーが任命され、2023年5月18日から6月1日まで2週間の公聴会が開催される。TransAltaは約1,750,000台の帳簿価値を記録していないEPCを持ち,これらのEPCは2018年から2020年の間に作成され,Balance Poolのクレームによりリスクに直面している。

Sundance A引退

TransAltaは,Highvale鉱での比例シェアを含むTransAltaがSundance Aに支払った退役費用を残高プールから支払うようにエバータ省公共事業委員会(“AUC”)に申請した。バランスプールと公共事業消費者提唱者は,TransAltaが主張する引退コストに異議を唱えているため,介入者として参加している。各種の要素、新冠肺炎疫病と平衡池の情報に対する重大な要求を含むため、申請はすでに延期された。聴聞日は未定ですが、申請は2023年下半期に聴聞が行われる可能性があります。TransAltaはBalance Poolから退役費用の支払いを受ける予定だが、AUCが奨励する金額はまだ確定していない。

TransAlta Corporation·2022総合レポートM 38

キャッシュフロー

以下では、2022年12月31日と2021年12月31日までの年間連結現金フロー表の重大な変化を重点的に紹介した

| | | | | | | | | | | |

| 12月31日までの年度 | 2022 | 2021 | 増加/(減少) |

| 現金と現金等価物、年明け | 947 | | 703 | | 244 | |

| 提供者(使用): | | | |

| 経営活動 | 877 | | 1,001 | | (124) | |

| 投資活動 | (741) | | (472) | | (269) | |

| 融資活動 | 45 | | (282) | | 327 | |

| 外貨現金の割引 | 6 | | (3) | | 9 | |

| 現金と現金等価物、年末 | 1,134 | | 947 | | 187 | |

2021年と比較して、2022年12月31日までの年度の経営活動からの現金の減少は、主に運営資本の不利な変化によって増加し、主により高い売掛金と支払いからの担保から、部分的により高い売掛金と受信された担保によって相殺され、より高い燃料および購入された電力からである。担保口座の変動は商品価格の高い企業や市場変動と関係がある。この部分は,高い収入(リスク管理活動の未実現損益を差し引く),高い他の運営(収入)損失純額と低い炭素コンプライアンスコストによって相殺される。

2021年と比較して、2022年12月31日までの年間投資活動からの現金が減少した主な原因は、

·PP&Eの成長プロジェクトとケント山修復建設活動のための現金増加(4.38億ドル)、今年度の投資増加(1000万ドル);

·前年はパイオニアパイプラインの売却益(1.28億ドル)を含み、以下の項目の一部が相殺された

·前年にノースカロライナ州太陽エネルギー会社の買収が含まれていたので、買収のための現金純額が減少した(1.1億ドル)

·建設中資産工事の支払すべき時間に関する非現金回転金の有利な変化(7100万ドル);

·高い金融商品が収益(3300万ドル)を達成した

·財産、工場、設備の売却収益が増加した(2700万ドル);

·受取ローン収入が増加(2100万ドル)。

2021年と比較して、2022年12月31日までの年間融資活動からの現金が増加した主な原因は、

·会社の信用手配による純借入金の増加(5.63億ドル)

·長期債務発行の収益増加(3.59億ドル);

·金融商品の高い達成収益(3,900万ドル)は、以下の要因によって部分的に相殺されます

·より多くの長期債務(5.29億ドル)の返済

·NCIBによる普通株式買い戻し(4800万ドル);

·子会社非持株権益への分配を増加させる(3100万ドル);

·普通株と優先株配当金の増加(1000万ドル);

·より高い融資費用とその他の費用(900万ドル);

·普通株発行収益が減少(500万ドル)。

TransAlta Corporation·2022総合報告M 39

“国際財務報告基準”追加措置と非“国際財務報告基準”措置

“国際財務報告基準”の別の措置は、連結財務諸表の理解に関する内訳、タイトルまたは小計であるが、“国際財務報告基準”に規定されている最低内訳ではないか、または連結財務諸表の理解に関連しているが、連結財務諸表の他の場所に列報されていない財務措置の列報である。我々は、2022年、2022年、2021年、2020年12月31日までの年度総合収益(赤字)報告書に、毛金利と営業収入(赤字)という行項目を含めている。これらの項目は管理層と投資家に持続的な経営業績の測定基準を提供し、この測定基準は異なる時期の間で比較が容易である。

私たちは多くの財務指標を使用して、以下に述べるように、非国際財務報告基準に基づいて報告された指標と比率を含む当社の業績とわが業務部門の業績を評価します。他に説明がある以外は、すべての金額はカナダドルで計算され、国際財務報告基準に基づいて作成された総合財務諸表に由来する。これらの非国際財務報告基準の金額、計量と比率は、私たちの国際財務報告基準の金額と一緒に読むことで、読者に経営陣がどのように業績を評価するかをよりよく知ることができると信じている。

“国際財務報告基準”によると、非国際財務報告基準の額、計量、比率は標準化の意味がない。それらは、他社が提案した類似指標と比較することはあまり不可能であり、私たちのIFRS結果の代替として、または私たちの結果よりも意味があるように、私たちのIFRS結果と孤立して見るべきではない。

非国際財務報告基準財務測定基準

調整後のEBITDA、FFO、FCF、純債務総額、総合純債務総額と調整後の純債務はすべて本MD&Aで紹介した非IFRS指標である。本MD&Aのセグメント財務業績と経営業績、セグメント財務業績と経営業績、選定された四半期情報、金融資本と肝心な非IFRS財務比率部分を参照して、このような非IFRS指標を最も比較可能なIFRS指標と協調することを含むより多くの情報を理解する。

調整後EBITDA

業務部門ごとに調整後のEBITDAで測定した経営実績に責任を負う。調整後のEBITDAは我々の核心業務の収益力を代表する重要な管理指標である。2022年第2四半期には、取引発生期間中の資産やエネルギーマーケティング部門の表現を反映させるために、同一取引相手と頭角を相殺することで効率的に決済する平倉の影響を含む調整後のEBITDA構成を調整した。したがって、当社はこの構成を以前に報告したすべての期間に適用しました。利息、税項、減価償却と償却は含まれていません。会計処理の違いが私たちの核心業務結果を歪める可能性があります。また、結果をより良く評価するためにいくつかの項目を再分類·調整したが、継続的な業務業績を反映できない可能性のある項目は含まれていない。この陳述は読者が傾向を分析するのに役立つかもしれない。

以下に調整について説明する.

収入の調整

·カナダとオーストラリアで所有しているいくつかの資産は完全に契約を結び、“国際財務報告基準”に基づいて融資リースとして記録されている。より適切な方法は、融資リース収入や融資リース受取金の減少ではなく、契約に応じて受け取った支払いを能力支払いとして私たちの収入に反映させることだと思います

·調整後のEBITDAは、未実現の時価建て損益と未実現の為替損益が商品取引に及ぼす影響を排除するように調整した

·結清頭寸に関する損益は、頭寸と結清頭寸の間に記録された取引所を相殺することで効率的に決済する

TransAlta Corporation·2022総合レポートM 40

燃料と購入電力の調整

·うち採鉱設備の減価償却は、燃料や購入電力に含まれています。

·2020年と2021年の石炭在庫の減記は含まれておらず、石炭の不使用と2021年末のハイワレ炭鉱の加速閉鎖の決定に関連しており、継続的な業務実績は反映されていない。

·南ヘデラン施設が2017年7月に操業したことについては、約7400万ドルの送電と配電コストを前払いした。利息収入は前払い資金に記入してください。この利子収入を毎期送電と配電コストの減少に再分類し,企業の純コストを反映した。

操作、維持、管理の調整

·我々の天然ガス転換施設のHighvale鉱や石炭作業に関する部品や材料在庫を減記する。

·持続的な業績を反映できないので、Highvale鉱の閉鎖および固定収益年金計画に影響を与える欠陥収益は含まれていない。

その他の営業収入の純額の調整

·Highvale鉱閉鎖によって確認された将来の特許権使用料支払いに関する重い契約条項は含まれていません。これらは営業収入の一部ではないので

·会社のクリーンエネルギー移行計画による契約終了罰金は含まれていません。

·Sheerness施設の石炭除去により、既存の石炭供給プロトコルの余剰石炭供給支払いは、2020年に重い契約として確認され、除外された。

·ケント山ビル倒壊に関する保険賠償は含まれていませんが、これらの賠償は投資活動に関係しているため、継続的な業務業績を反映できません

利子·税·減価償却·償却を除く収益(赤字)調整

·資産減価費用(償却)は含まれておらず、これらは減価償却や償却に影響を与える会計調整であるため、継続的な業務実績は反映されていない。

·営業収入の一部ではないので、売却資産や為替損益のいずれの損益も含まれていない。

権益類投資の調整

·2020年第4四半期にSkookumchuck風電施設の49%の権益を買収し、“国際財務報告基準”によると、この施設は株式投資とみなされ、純収益における割合シェアは“国際財務報告基準”の収益表に株式収入として反映されている。この投資は我々の通常発電事業の一部であるため,Skookumchuck風力発電施設調整後EBITDAにおける割合シェアを我々の調整後EBITDA総額に計上した。また、風力と太陽光調整後の業績には、この投資の全運営結果を反映するために、私たちが比例して割り当てた収入と費用も含まれています。我々は,我々の通常の発電業務を代表しないため,EMG International,LLCの調整後EBITDAを我々の調整後のEBITDA総額に計上していない

年平均EBITDA

年平均EBITDAは非国際財務報告基準の展望性財務計量であり、現在建設中のプロジェクトが完成時に発生する予定の年平均EBITDAを示すために用いられる。

運営資金(“FFO”)

FFOは,運営資金変動前の経営活動による現金を代表し,従来期間の業績と比較してキャッシュフロー傾向を評価することができるため重要な指標である。FFOは非国際財務報告基準の測定基準だ

TransAlta Corporation·2022総合報告M 41

運営キャッシュフローの調整

·Skookumchuk風力発電施設に関連するFFOを含み、この風力発電施設は、“国際財務報告基準”に規定されている株式投資と株式収入とみなされ、合弁企業の分配を差し引いて、“国際財務報告基準”に規定されている業務キャッシュフローに計上されている。この投資は私たちの通常の発電事業の一部なので、私たちはFFOにおける私たちの割合を含めています。

·融資リース入金を再分類し、業務現金を反映させる。

·2020年の石炭淘汰加速と2021年のHighvale鉱閉鎖の決定、石炭事業の部品·材料在庫の減記、2022年のSunhills鉱業有限会社年金計画に資金を提供する自発的寄付に関する運営現金プロジェクト(“クリーンエネルギー移行条項と調整”の下のサブ項目に分類)を調整した。

·平倉受領/支払いの現金は決済期間に反映されています。

·137メガワットSkookumchuck風電施設の経済的権益をTransAlta Renewablesに売却したため、2021年からSkookumchuck風電気株式入金合弁企業における会社のシェアはTransAlta解除合併実績には含まれていない。

·その他の調整には、持分債務の減税であり、株式会計合弁企業の分配を含む生産税相殺の支払い/領収書が含まれる。

自由キャッシュフロー(“FCF”)

FCFは重要な指標であり、成長措置への投資、計画的な債務元金の返済、満期債務の返済、普通株配当金の支払い、または普通株の買い戻しに利用できる現金数量を表すからである。運営資本の変化は含まれていないため,FFOやFCFは一時的な変化とは考えられず,季節的要因や受信時間の影響を反映している。FCFは非国際財務報告基準の測定基準である

非国際財務報告基準比率

FFO 1株あたり、FCF 1株当たり、調整後純債務と調整後EBITDAの比率は、MD&Aに記載されている非IFRS比率である。詳細については、本MD&AでFFOとFCFを運営するキャッシュフロー調節およびキーとなる非IFRS財務比率部分を参照されたい。

FFO 1株とFCF 1株あたり

FFO 1株当たりとFCF 1株あたりの採用期間内に発行された普通株の加重平均を計算した。1株あたりのFFOと1株当たりのFCFはすべて非国際財務報告基準比率である。

財政措置を補充する

TransAlta再生可能エネルギー、非総合調整EBITDA、非総合FFO及び非総合調整EBITDAから非総合FFOへの財務重点を比例的に示すのは当社が非総合基礎の上で調整されたEBITDAの補充財務措置を提示するためのものである。より多くの情報については、本MD&AのTransAlta再生可能エネルギー比率財務要件および重要な非IFRS財務比率部分を参照してください

開示されたエバータ省電力ポートフォリオ指標も、エバータ州市場の毛金利を示すための補完財務指標である。詳細については、本MD&Aのエバータ省電力ポートフォリオ部分を参照されたい。

TransAlta Corporation·2022総合報告M 42

分部合併に基づく非国際財務報告基準に基づいて計量照合する

次の表は、調整後のEBITDAを部門別に反映し、2022年12月31日までの3カ月分の所得税前収益(赤字)を入金した

| | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | |

| 2022年12月31日までの3ヶ月間 | 水力発電 | 風力と太陽エネルギー(1) | ガス.ガス | エネルギー転換 | エネルギー?エネルギー

マーケティングをする | 会社 | 合計する | 権益類投資(1) | 再分類調整 | “国際財務報告基準”財務諸表 |

| 収入.収入 | 159 | | 98 | | 276 | | 281 | | 44 | | — | | 858 | | (4) | | — | | 854 | |

| レベルの再設定と調整: | | | | | | | | | |

未実現の時価で計算する

損をする | 1 | | 23 | | 238 | | (7) | | 12 | | — | | 267 | | — | | (267) | | — | |

損失が発生したのは

決算した為替相場 | — | | — | | 7 | | — | | 20 | | — | | 27 | | — | | (27) | | — | |

融資リースが減少する

売掛金 | — | | — | | 12 | | — | | — | | — | | 12 | | — | | (12) | | — | |

| 融資リース収入 | — | | — | | 4 | | — | | — | | — | | 4 | | — | | (4) | | — | |

未出現の海外

為替収益のある

商品 | — | | — | | — | | — | | (1) | | — | | (1) | | — | | 1 | | — | |

| 調整後の収入 | 160 | | 121 | | 537 | | 274 | | 75 | | — | | 1,167 | | (4) | | (309) | | 854 | |

| 燃料と購入した電力 | 5 | | 11 | | 196 | | 234 | | — | | — | | 446 | | — | | — | | 446 | |

| レベルの再設定と調整: | | | | | | | | | |

| オーストラリアの利息収入 | — | | — | | (1) | | — | | — | | — | | (1) | | — | | 1 | | — | |

調整された燃料と購入

電源.電源 | 5 | | 11 | | 195 | | 234 | | — | | — | | 445 | | — | | 1 | | 446 | |

| 炭素排出適合性 | — | | — | | 27 | | — | | — | | — | | 27 | | — | | — | | 27 | |

| 毛利率 | 155 | | 110 | | 315 | | 40 | | 75 | | — | | 695 | | (4) | | (310) | | 381 | |

| OM&A | 22 | | 18 | | 57 | | 19 | | 12 | | 30 | | 158 | | (1) | | — | | 157 | |

収入を除いた税金

税金を払う | — | | 5 | | 2 | | 2 | | — | | — | | 9 | | (1) | | — | | 8 | |

その他営業純額

損 | — | | (5) | | (8) | | — | | — | | — | | (13) | | 3 | | — | | (10) | |

調整後EBITDA(2) | 133 | | 92 | | 264 | | 19 | | 63 | | (30) | | 541 | | | | |

| 株式収益 | | | | | | | | | | 4 | |

融資リース収入 | | | | | | | | | | 4 | |

減価償却と償却 償却する | | | | | | | | | | (188) | |

資産減価費用 | | | | | | | | | | (5) | |

| 純利息支出 | | | | | | | | | | (67) | |

為替損失 | | | | | | | | | | (13) | |

資産売却の収益と 他にも | | | | | | | | | | 46 | |

所得税前収益 | | | | | | | | | | 7 | |

(1)Skookumchuck風力施設は風力と太陽エネルギー部分に比例して計上されている。

(2)国際財務報告基準によると、調整後のEBITDAは定義されておらず、標準化の意味もない。本MD&Aの他のIFRS計測および非IFRS計測部分を参照してください。

TransAlta Corporation·2022総合報告M 43

以下の表は、調整後のEBITDAを部門別に反映し、2021年12月31日までの3カ月間の所得税前収益(赤字)を入金した

| | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | |

| 2021年12月31日までの3ヶ月間 | 水力発電 | 風力と太陽エネルギー(1) | ガス.ガス | エネルギー転換 | エネルギー?エネルギー

マーケティングをする | 会社 | 合計する | 権益類投資(1) | 再分類調整 | “国際財務報告基準”財務諸表 |

| 収入.収入 | 84 | | 98 | | 172 | | 238 | | 26 | | (2) | | 616 | | (6) | | — | | 610 | |

| レベルの再設定と調整: | | | | | | | | | |

未実現の時価で計算する

損をする | — | | 3 | | 82 | | (8) | | (12) | | — | | 65 | | — | | (65) | | — | |

閉鎖時の達成済み収益 交換頭寸(2) | — | | — | | (7) | | — | | (20) | | — | | (27) | | — | | 27 | | — | |

融資リースが減少する

売掛金 | — | | — | | 11 | | — | | — | | — | | 11 | | — | | (11) | | — | |

| 融資リース収入 | — | | — | | 6 | | — | | — | | — | | 6 | | — | | (6) | | — | |

| 調整後の収入 | 84 | | 101 | | 264 | | 230 | | (6) | | (2) | | 671 | | (6) | | (55) | | 610 | |

燃料と購入電力(3) | 3 | | 6 | | 110 | | 149 | | — | | (2) | | 266 | | — | | — | | 266 | |

| レベルの再設定と調整: | | | | | | | | | |