カタログ表

世界各地に本部を置く車組織は、2022年12月31日までに約200万人の会員がいる。会員福祉には各種の割引、独占福祉、専門出版物と他の会員福祉が含まれており、私たちはこれらすべてが車体験を強化し、顧客参加度と忠誠度を高め、私たちの他の製品とサービスに交差販売機会を提供できると信じている。2022年12月31日現在、196社の自動車販売店とサービスセンターを持つ全国ネットワーク地図は以下の通り

資料源:統計調査会社(15の最大の車市場)

10

カタログ表

アメリカです

アメリカ証券取引委員会

ワシントンD.C.,20549

表

1934年証券取引法第13条又は15条に基づいて提出された年次報告 |

本財政年度末まで

あるいは…。

1934年証券取引法第13条又は15条に基づいて提出された移行報告 |

_から_への過渡期

依頼書類番号:

(登録者の正確な氏名はその定款に記載)

(主な行政事務室住所)(郵便番号)

電話:(

(登録者の電話番号、市外局番を含む)

同法第12条(B)に基づいて登録された証券:

クラスごとのタイトル | 取引コード | 登録された各取引所の名称 |

1株0.01ドル |

同法第12条(G)により登録された証券:なし

登録者が証券法規則405で定義されている経験豊富な発行者である場合は、再選択マークで示してください

登録者が取引法第13節又は第15節(D)節に基づいて報告書を提出する必要がない場合は,再選択マークで示してください。はい、そうです◻

再選択マークは、登録者が(1)過去12ヶ月以内(または登録者がそのような報告の提出を要求されたより短い期間)に、1934年の証券取引法第13条または15(D)節に提出されたすべての報告書を提出したかどうか、および(2)過去90日以内にそのような提出要件に適合しているかどうかを示す

再選択マークは、登録者が過去12ヶ月以内(または登録者がそのような文書の提出を要求されたより短い時間以内)に、S−T規則405条(本章232.405節)に従って提出を要求した各相互作用データファイルを電子的に提出したか否かを示す

登録者が大型加速申告会社,加速申告会社,非加速申告会社,小さな報告会社,あるいは新興成長型会社であることを再選択マークで示す。取引法第12 b-2条の規則における“大型加速申告会社”、“加速申告会社”、“小申告会社”、“新興成長型会社”の定義を参照されたい

ファイルマネージャを加速する◻ | 非加速ファイルサーバ◻ | 規模の小さい報告会社 | 新興成長型会社 |

新興成長型企業であれば、登録者が延長された移行期間を使用しないことを選択したか否かを再選択マークで示し、取引所法第13(A)節に提供された任意の新たまたは改正された財務会計基準を遵守する◻

登録者が報告書を提出したかどうかを再選択マークで示し、その経営陣が“サバンズ-オクスリ法案”(“米国連邦法典”第15編、第7262(B)節)第404(B)条に基づいてその財務報告の内部統制の有効性を評価したことを証明する。この評価は、その監査報告書を作成または発行する公認会計士事務所によって行われる

証券が同法第12条(B)に基づいて登録されている場合は,登録者の財務諸表が以前に発表された財務諸表の誤り訂正を反映しているか否かを示すチェックマークを適用する。◻

これらのエラーのより真ん中に登録者の任意の実行者が関連回復中に第240.10 D−1(B)条に従って受信されたインセンティブベースの補償に従って回復分析を行う必要があるかどうかを再選択マークで示す。◻

登録者が空殻会社であるか否かをチェックマークで示す(取引法第12 b-2条で定義されている)。はい、そうです

2022年6月30日現在,すなわち登録者が最近完成した第2財期の最終営業日であり,登録者の非関連会社が保有する投票権と無投票権株の総時価は約$である

2023年2月17日現在登録者は

引用で編入された書類

登録者は、2022年12月31日までの財政年度終了後120日以内に証券取引委員会に提出される2023年株主総会に関する委託書部分を参照により本明細書の第3部に組み込む。

カタログ表

キャンプワールドホールディングス

表格10-K

2022年12月31日までの財政年度

索引.索引

| ページ | |

第1部 | ||

プロジェクト1 | 業務.業務 | 7 |

第1 A項 | リスク要因 | 15 |

プロジェクト1 B | 未解決従業員意見 | 44 |

プロジェクト2 | 属性 | 45 |

第3項 | 法律訴訟 | 46 |

プロジェクト4 | 炭鉱安全情報開示 | 46 |

| ||

第II部 | ||

第5項 | 登録者普通株市場、関連株主事項及び発行者による株式証券の購入 | 49 |

プロジェクト6 | [保留されている] | 52 |

第七項 | 経営陣の財務状況と経営成果の検討と分析 | 52 |

第七A項 | 市場リスクの定量的·定性的開示について | 84 |

プロジェクト8 | 財務諸表と補足データ | 85 |

プロジェクト9 | 会計と財務情報開示の変更と相違 | 140 |

第9 A項 | 制御とプログラム | 140 |

プロジェクト9 B | その他の情報 | 143 |

プロジェクト9 C | 検査妨害に関する外国司法管区の開示 | 143 |

第三部 | ||

第10項 | 役員·幹部と会社の管理 | 144 |

プロジェクト11 | 役員報酬 | 144 |

プロジェクト12 | 特定の実益所有者の担保所有権及び経営陣及び関連株主の事項 | 144 |

第13項 | 特定の関係や関連取引、取締役の独立性 | 145 |

プロジェクト14 | チーフ会計士費用とサービス | 145 |

第4部 | ||

プロジェクト15 | 展示品と財務諸表の付表 | 146 |

プロジェクト16 | 表格10-Kの概要 | 149 |

サイン | 150 | |

| ||

2

カタログ表

主なリスク要因の概要

私たちは急速に変化する環境で運営されており、その中には多くのリスクが含まれており、その中のいくつかのリスクは私たちがコントロールできない。当社を評価する際には、当社の合併財務諸表と本10-K表第2部第8項“財務諸表と補足データ”に含まれる付記を含む、以下のリスクと不確実性の要約および本10-K年次報告(“10-K表”)に含まれる他の情報を慎重に考慮すべきである。次のいずれのリスクの発生も、私たちの業務、財務状況、経営結果、および将来の見通しに実質的な悪影響を及ぼす可能性があります

| ● | 私たちのビジネスモデルは、インフレや金利を含む我が国市場の一般的な経済状況の影響を受けており、持続的な経済·金融不確実性は消費者支出の低下を招く可能性があり、これは私たちの業務、財務状況、運営結果に悪影響を及ぼす可能性があります。 |

| ● | 私たちの業務は私たちと私たちの顧客に資金調達を提供する影響を受けている。 |

| ● | 燃料不足、あるいは燃料価格の上昇は、私たちの業務に否定的な影響を及ぼすかもしれない。 |

| ● | 私たちの成功は私たちのメーカーの福祉、そして私たちのメーカーの持続的な人気度と品質名声、特に雷神工業会社と森林河川会社に大きく依存します。 |

| ● | 消費者の私たちの製品に対する選好の変化、あるいはこれらの選好を測定できなかったことは、売上の低下、販売と販売コストの増加、および一般的な管理費用を招く可能性があります。 |

| ● | 車の生活様式や車好きに対するサービス、保護計画、製品と資源市場の競争は、私たちの収入と収益力を減少させる可能性がある。 |

| ● | 私たちは新しい、慣れていない市場、業務、製品ライン、またはカテゴリの拡張により大きなリスクをもたらし、これらのリスクは私たちがこれらの新しい市場、業務、製品ライン、またはカテゴリで利益を得ることを阻止するかもしれない。新規小売店の開設や買収の遅延は、当社の業務、財務状況、運営結果に重大な悪影響を及ぼす可能性があります。 |

| ● | 買収や新店開店に関連した予見不可能な費用、困難、遅延は私たちの成長を抑制し、私たちの収益力にマイナス影響を与える可能性がある。 |

| ● | わがブランドの実力と価値を保つことができなかったことは、私たちの業務、財務状況、運営結果に実質的な悪影響を及ぼす可能性があります。 |

| ● | 私たちは、不安な市場における消費者ニーズを反映し、消費者選好や購入傾向の変化を予見するために在庫の発注·管理に成功できず、業務、財務状況、運営結果に悪影響を与え続ける可能性がある。 |

| ● | 私たちの同じ店舗の収入は変動する可能性があり、将来の業績の有意義な指標ではないかもしれません。 |

| ● | 私たちの業務は季節的であり、これは収入の変動を招く。 |

| ● | 2022年2月に開示されたネットワークセキュリティイベントのような、我々または我々の第三者プロバイダに関連する情報技術システムまたはネットワークセキュリティの中断または侵入は、私たちの運営を中断し、私たちの名声を損なう可能性があり、私たちを訴訟、政府の法執行行動、コストの高い対応に直面させ、私たちの業務、財務状況、および運営結果に大きな悪影響を及ぼす可能性がある。 |

| ● | 私たちが私たちの業務を経営し、拡張することができるかどうか、そして変化するビジネスや経済状況に反応するかどうかは、十分な資本が利用できるかどうかにかかっている。 |

| ● | 私たちの高度な保証信用手配と私たちのフロア平面図手配には制限的な契約が含まれています。これらの契約は私たちが十分な資本と業務を運営する能力を弱めるかもしれません。 |

3

カタログ表

| ● | 新冠肺炎疫病はすでに発生し、未来に私たちの業務に一定のマイナス影響を与える可能性があり、これらの影響は私たちの運営業績、財務状況とキャッシュフローに実質的な不利な影響を与える可能性がある。 |

| ● | 2019年の戦略転換(以下のように定義する)やコスト削減や再構成計画の予想されるメリットを実行または実現することはできないかもしれません。2019年の戦略移転は、さらなる資産減価費用を招き、会社の業務に悪影響を及ぼす可能性がある。 |

| ● | 私たちの小売、電子商取引、カタログ業務は主に私たちの配送と配送センターに依存しています。このような施設で自然災害やその他の深刻な中断が発生した場合、私たちは私たちの店や顧客に商品を効率的に渡すことができないかもしれません。 |

| ● | 自然災害は、気候変化、異常気象状況、疫病発生、テロ行為或いは政治事件によって引き起こされるか否かにかかわらず、私たちの業務を混乱させ、売上の低下を招き、他の方法で私たちの財務業績に悪影響を及ぼす可能性がある。 |

| ● | 私たちのサービスは、気候変動や他の環境、社会、ガバナンス(“ESG”)事項に関する一連のリスクの影響を受けている。 |

| ● | 私たちは、サービス、保護計画、製品、リソースの第三者プロバイダとの関係に依存しており、これらの関係の中断またはこれらのプロバイダの運営は、私たちの業務および運営結果に悪影響を及ぼす可能性があります。 |

| ● | 私たちが販売しているいくつかの製品は海外で製造されているので、私たちはこれらの製品を輸入する時に遅延、新しいあるいは増加した関税、コスト増加あるいは品質管理欠陥に直面するかもしれません。これは私たちの純売上高と収益力を下げるかもしれません。 |

| ● | 私たちの純収入の一部は融資、保険、延期サービス契約から来ています。これらの契約は第三者貸主と保険会社に依存しています。私たちはあなたに第三者融資機関が引き続き車購入に融資を提供することを保証することができません。 |

| ● | もし私たちが高級管理職を維持し、他の適格従業員を引き付けることができなければ、私たちの業務は不利な影響を受ける可能性があります。 |

| ● | 私たちは大量の空間をレンタルすることと関連した危険に直面している。 |

| ● | 私たちの独自ブランド製品は私たちを様々な危険に直面させた。 |

| ● | 私たちは商業権、無形資産、または他の長期資産に減価費用を計上するかもしれない。 |

| ● | 私たちの業務は多くの連邦、州、そして地方法規と訴訟リスクによって制限されている。 |

| ● | 私たちは私たちの組織構造と関連した危険を受けている。 |

| ● | 私たちA種類の普通株の所有権には関連した危険がある。 |

陳述の基礎

本表の格10-Kで用いられているように,文意が別に指摘されている以外は,参照:

| ● | “私たち”、“私たち”、“私たちの”、“The Company”、“Camping World”、“Good Sam”と同様の名前は、Camping World Holdings,Inc.を指し、他に説明がない限り、そのすべての子会社が含まれている |

4

カタログ表

| CWGs Enterprise,LLC,我々は“CWGs,LLC”と呼び,他に説明がない限り,そのすべての子会社を含む. |

| ● | “アクティブ顧客”とは、計量日前の8つの最近完了した会計四半期のいずれかが取引された顧客を意味する。別の説明がない限り、測定日は2022年12月31日、つまり私たちが最近完成した会計四半期です。 |

| ● | “持続株式所有者”は、総称してML買収と呼ばれ、Crestview Partners II GP、L.P.および前利益単位所有者によって制御される基金、およびCWGs,LLC普通株を有する各許可者は、それぞれの選択に従ってその普通株を償還することができ、私たちの選択の下で(ニューヨーク証券取引所規則の意味で完全に決定され、彼らは利害関係のない)現金または新たに発行されたA類普通株である。持続持分所有者がCWHとCWGを直接交換し、LLC中の普通株式単位をA類普通株式と交換する内容は、CWG、LLCにおける普通株式単位に関連する“償還”という言葉に含まれる。 |

| ● | “Crestview”とは,Crestview Advisors,L.L.C.,Crestview Partners II GP,L.P.に関連するファンドを含む私募株式ファンドの登録投資コンサルタント会社を意味する. |

| ● | “CWGs LLCプロトコル”とは、修正されて再説明されたCWGs有限責任会社プロトコルを意味する。 |

| ● | “前株式所有者”とは、Crestview Partners II GP、L.P.によって制御される原始持分所有者を意味し、彼らのCWGs、LLCの直接または間接所有権権益は、私たちAクラスの普通株式の株式に交換され、私たちの最初の公募株式(“IPO”)を完成させる。 |

| ● | “前利益単位所有者”は、総称して当社が指定した行政人員(Marcus LemonisおよびMatthew Wagnerを含まない)、取締役会メンバーのAndris A.BaltinsおよびK.Dillon Schickli、およびいくつかの他の現職および前任非執行従業員および前取締役と呼ばれ、いずれの場合も、CWGs,LLCの利益単位、CWGs,LLCの収益単位、CWGs,LLCが自社初公開前に存在した持分インセンティブ計画と交換される。 |

| ● | “ML Acquisition”とはML Acquisition Company,LLCであり,デラウェア州の有限責任会社であり,Stephen Adamsと我々の会長兼CEO Marcus Lemonisが間接的に所有している. |

| ● | 公益性関連側とは,公益性単位の公益性買収とその許可譲り受け人である. |

| ● | “ML RV Group”とは,ML RV Group,LLC,デラウェア州の有限責任会社であり,我々の会長兼最高経営責任者Marcus Lemonisが完全所有している。 |

| ● | “原始持分所有者”とは、組換え取引及び資本再編(注1-主要会計政策要約及び付記18-株主の自社合併財務諸表に対する持株者権益を定義し、それぞれ本10-K表第II部分第8項に記載されている)の前に、CWG,LLCの直接及びいくつかの間接権益所有者であり、ML買収、Crestview Partners II GP、L.P.及び前利益単位所有者によって制御される基金を含む。 |

| ● | “車”とはレジャー車のことです。 |

| ● | “課税契約”とは、当社がCWGs、LLC、各持続持分所有者及びCrestview Partners II GP、L.P.と当社が初めて公募した課税契約を指す |

5

カタログ表

前向き陳述に関する警告説明

本10-K表には前向き陳述が含まれています 1995年の個人証券訴訟改革法の意味で。我々はこのような前向き陳述を1933年“証券法”第27 A節と1934年“証券取引法”第21 E節の展望性陳述に関する安全港条項に盛り込む予定である。本10-K表では,歴史的事実に関する陳述を除くすべての陳述が前向き陳述である.私たちの将来の経営業績と財務状況、業務戦略、および将来の経営の計画と管理目標に関する陳述は、2019年の戦略転換のスケジュールと利益に関する陳述を含む;予想される新規小売店の開店と閉鎖、新規場所と買収場所を含む;新冠肺炎の大流行が私たちの業務に与える影響;2022年2月のネットワークセキュリティ事件の予想影響;私たちの流動性と資金源の十分さと追加融資が必要かもしれない;私たちの株式買い戻し計画;未来の資本支出と債務超過義務;未返済債務の再融資、廃棄または交換;業界の傾向と消費者行動と成長への期待;当社は、業界の積極的な傾向を捉え、成長を追求する能力、私たちの製品供給と戦略、在庫管理、販売のボラティリティおよび誤った計算が私たちの製品または製品の組み合わせの需要に与える潜在的な影響、私たちの成長に関連するいくつかの費用増加の予想、コスト削減計画と予想されるコスト節約、従業員の給料と福祉の向上、私たちの未解決訴訟の予想、および配当支払いに関する私たちの計画は前向きな声明である。場合によっては、前向きな陳述は、“予想”、“信じる”、“できる”、“継続”、“可能”などの用語によって識別されることができる, “設計済み”、“推定”、“予想”、“予測”、“目標”、“意図”、“可能”、“可能”、“計画”、“可能”、“潜在”、“予測”、“プロジェクト”、“すべき”、“目標”、“将”またはこれらの用語の否定または他の類似表現。これらの展望的な陳述は主に私たちの現在の未来の事件と傾向の予想と予測に基づいており、私たちはこれらの事件と傾向が私たちの財務状況、運営結果、業務戦略、短期と長期業務運営と目標、そして財務需要に影響を与える可能性があると考えている。これらの前向きな陳述は、本リスト10−Kの項目1 Aに記載された重要な要因を含む、いくつかのリスク、不確実性、および仮定の影響を受ける。我々が米国証券取引委員会(“米国証券取引委員会”)に提出した文書では、このような表現は、私たちの実際の結果、表現、または成果と展望性表現において明示的または暗示的な結果、表現、または成果とが大きく異なる可能性がある。

本明細書で作成された任意の前向き陳述は、本10-K表までの日のみを示しており、将来のイベントの予測として前向き陳述に依存してはならない。私たちは展望性陳述に反映された予想は合理的であると考えているが、私たちは展望性陳述に反映された未来の結果、業績或いは成果が実現或いは発生することを保証できない。私たちは、本10-K表の公表日後に、これらの前向き陳述のいずれかを任意の理由で更新する義務はなく、またはこれらの陳述を実際の結果または修正された予想に適合させる義務はない。

6

カタログ表

第1部

プロジェクト1.ビジネス

概要

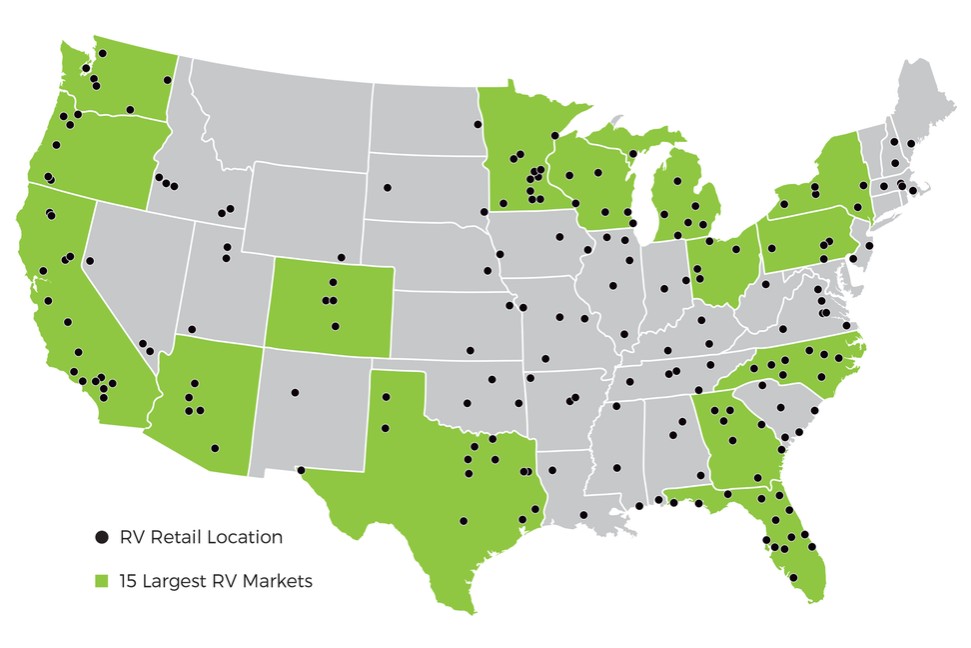

Camping World Holdings,Inc.(およびその子会社)は米国最大のレジャー車(“RV”)および関連製品やサービス小売業者である。私たちのビジョンは、長期的な伝統的なビジネスを構築し、車を面白くて楽にすることで、私たちのキャンプ世界とGood Samブランドは1966年から車消費者にサービスしてきました。私たちは独特で全面的な車製品とサービスを全国の車販売店、サービスセンターと顧客支援センターのネットワークと結合すること、および業界で最も広範なオンライン業務と訓練された博識な従業員チームを通じて、私たちの顧客、車の生活様式と私たちが運営するコミュニティサービスを提供し、私たちの顧客、従業員と株主のために長期的な価値を確立するように努力している。私たちはまた、私たちの良好なSAM組織と一連の計画とサービスは私たちが車の生活様式の執事として私たちの顧客と連絡を取ることができると信じています。2022年12月31日、私たちは全部で197個の小売店を経営して、その中の196個の販売および/またはサービス車を経営しています

業務戦略

私たちのビジネス戦略の重要な要素は

独特で全面的な車製品とサービスを提供します。私たちの製品とサービスは車業界の最高と最も全面的なサービス、保護計画、製品と資源を代表すると信じています。また、私たちの中古車製品とリフォーム計画は同類の中で最高で、市場に独特な戦略的優位性を提供してくれると信じています。私たちの多くの製品は、Good Samサービスと計画、私たちの自社ブランド車、RVs.comによるデジタル小売体験、そして私たちの自社ブランド部品は、私たちが唯一無二で、業界の有力なサプライヤーと車愛好家と協力して開発したものです。50年以上の車業界の経験、196個の販売および/または修理車の小売店、および530万人のアクティブな顧客によって、私たちの規模と規模は私たちの顧客に非凡な価値を提供できると信じています

車ディーラーとサービスセンターで構成された全国ネットワークを運営しています2022年12月31日まで、196軒の自動車販売店と/またはサービスセンターからなる全国ネットワークを運営しています。これらの車ディーラーとサービスセンターの多くは主要な高速道路と州間道路の近くの肝心な車市場に位置し、博識な現地チームのメンバーを装備して、専門家の提案と全面的な車関連製品とサービスを提供します。私たちの車ディーラーとサービスセンターはすべての車のワンストップ商店で、車消費者は安心して現地市場あるいは全国各地を旅行する時に彼らが必要なものを見つけることができます。

顧客サービスに集中する私たちは顧客サービスが私たちの業務の重要な構成要素だと信じている。私たちのディーラーとサービスセンターは博識な現地チームのメンバーを配備して、専門家の提案と広範な製品とサービスを提供します。私たちは現在コロラド州デンバー市、ケンタッキー州ボリングリーン、ノースカロライナ州グリーンビルとイリノイ州島湖でコールセンターを運営しています。私たちコールセンターのすべての従業員は交差訓練を受けて、コールセンターは私たちのコールセンターの位置で電源や接続中断が発生した時、冗長なサービスとシステムが到着しました。私たちの目標は、すべての電話--私たちのコールセンターに電話しても、店に電話しても--現場の人が迅速に出ることです。我々のコールセンター専門家は、顧客が複雑な注文を処理するのを助けることができ、優れた顧客サービスと長期的な顧客関係を提供することができる。2022年、私たちのコールセンターは230万件以上の電話を処理し、45万通を超える電子メールとソーシャルメディア通信に返信しました。

私たちの資源と協同効果を十分に利用する。私たちの独特で全面的な車製品とサービス、私たちの全国車ディーラーとサービスセンターネットワーク、私たちの顧客サービスと連絡センターネットワーク、そして私たちのオンラインと電子商取引プラットフォームは、私たちの顧客にサービスを提供して、車を面白くて楽にしています。新しい顧客が私たちの任意の業務分野で私たちと取引する時、新しい顧客は私たちのデータベースに入って、私たちはGood Sam RV Valuatorのようなカスタマイズされた顧客関係管理(CRM)ツールと定価ツールを利用して、積極的かつスマートに参加、サービス、普及します

7

カタログ表

他の製品と車のライフスタイルです。私たちは私たちの規模と規模が私たちが顧客に非凡な価値を提供できるようにすると信じている。

車の生活様式の執事です。私たちは私たちの良好なSAM組織と一連の計画とサービスは私たちが車の生活様式の執事として私たちの顧客と連絡を取ることができると信じています。Good Sam計画、例えば、車両保証計画、路肩援助計画、車両と家庭保険計画、およびGood Sam TravelAssistant旅行保障計画は、私たちの顧客の旅行時の健康と安全を確保するのに役立ちます。私たちのGood Sam Club、共同ブランドクレジットカードと車両保護計画は大きな価値を提供し、私たちの顧客の車が最適な状態を維持すると同時に、一連の割引とサービスを提供します。これらはすべてお客様の全体的な車体験を強化することを目的としています。車コミュニティの健康、安全、保護を促進する独特な計画を提供することによって、会社は巨大で忠実で増加していく車愛好家コミュニティを構築するために比類のない機会を提供し、私たちは今後数年で私たちのバスケット製品とサービスを提供することができる。

背景、構造調整、最新の発展

私たちのGood SamとCamping Worldブランドは1966年に設立され、50年以上にわたって車の持ち主や屋外愛好家にサービスを提供してきた。Good Samは1997年にCamping Worldと合併し,当時Good Sam Clubには約911,000人の会員がおり,Camping Worldは26の小売店を有していた。2011年、Camping World Good Samは2003年に設立された成功した車販売企業FreedomRoadsと合併し、北米最大の車製品とサービスプロバイダを形成した。2011年から現在まで、私たちは新たな店舗開設と買収を通じて、私たちの車ディーラーの足跡を拡大し続けている

2019年には、コア車能力をめぐる業務に再焦点を当てる戦略決定(“2019年戦略移転”)を行いました。これは、能力がないか、または販売できないか、および/またはサービスルームを閉鎖または剥離するいくつかの場所を含む。さらに、2019年の戦略転換には、いくつかの非高級車製品カテゴリからの撤退が含まれています。2022年12月31日現在、2019年戦略移転項での活動は完了していますが、2019年戦略移転項の下で以前閉鎖されていた場所のレンタルに関するあるレンタル終了費用やその他の関連費用は除外されています。2022年、2021年、2020年の財務業績への影響に関するより多くの情報は、本10-K表第2部第8項に含まれる当社の連結財務諸表の付記5-再編および長期資産減値を参照されたい。

市場と製品を細分化する

私たちは2つの報告可能な部門を経営しています:(I)Good SAMサービスと計画、(Ii)車と屋外小売。当社の報告可能なセクションの詳細については、当セクション10-K第2項第8項に付記されている22-我々の連結財務諸表のセクション情報を参照してください

次の表に2022年12月31日までの1年間の私たちの製品とサービスの収入と毛利の詳細を示します

2022年12月31日までの年度 | ||||||||||||

パーセント | パーセント | |||||||||||

(千ドル) |

| 収入.収入(1) |

| 収入.収入 | 毛利(2) | 毛利 | 毛利率 | |||||

Good Samサービスと計画 | $ | 192,128 | 2.8% | $ | 120,162 | 5.3% | 62.5% | |||||

新しい車 | 3,228,077 | 46.3% | 651,801 | 28.8% | 20.2% | |||||||

中古車 | 1,877,601 | 26.9% | 459,548 | 20.3% | 24.5% | |||||||

製品、サービス、その他 | 999,214 | 14.3% | 368,204 | 16.3% | 36.8% | |||||||

金融と保険、純額 | 623,456 | 8.9% | 623,456 | 27.6% | 100.0% | |||||||

わかったサムクラブ | 46,537 | 0.7% | 39,113 | 1.7% | 84.0% | |||||||

合計する | $ | 6,967,013 | 100.0% | $ | 2,262,284 | 100.0% | 32.5% | |||||

| (1) | 収入の構成部分は部門間で相殺して新聞に列記する. |

| (2) | 毛利には減価償却や償却は含まれておらず、営業費用に個別に記載されている。 |

8

カタログ表

私たちの幅広い製品供給は、日常的な収入、私たちのインストール基盤、初回購入者の製品とサービスに集中することで、お客様のニーズを満たすことができます。私たちの日常的な収入も私たちの新築車や中古車購入者以外の顧客にマーケティングを行い、通常は年度や長年計画されているため、これらの経常収入は必ずしも新車や中古車の販売に関係しているとは限らない。

Good Samサービスと計画

私たちのGood Samサービスと計画部分には、車の生活様式を保護、保険、促進するための計画、計画、サービスが含まれており、車両サービス契約の延長、車両路肩援助、財産と意外保険、旅行保護、旅行計画とカタログ、消費者展示と出版物などのサービスが含まれています。我々の良好なSAM保護計画や計画の購入期限は通常数年であり,本質的に再生可能であるため,我々のこの業務分野では高い利益率,経常的収入が生じることが多く,これは車両購入によって推進されるものであり,米国車オーナーの取付基盤によって推進されている

私たちのGood Samサービスと計画細分化製品は

| ● | Good Samは車両サービス契約を延長した。Good Sam Clubの会員に第三者が保険を受ける機械故障保険を提供します。これらの契約には,機械化と牽引車および自動車,ピックアップとスポーツ型多機能車の部品,労働力,メンテナンス費用が含まれている。第三者は契約に関連するすべての保証リスクを負担し、手数料に基づいて補償を受けます。2022年12月31日現在、私たちは約62,000件の有効契約を第三者が引き受けています |

| ● | グッドサム道端援助計画.私たちはトレーラー、踏み切り、タイヤ交換、機動機械師などのサービスに道端援助計画を提供します。第三者と契約を結び、2つのプロバイダからなるネットワークを介してスケジューリング呼を処理し、各イベントまたは呼に料金を支払う。2022年12月31日まで、私たちの緊急道路援助計画によると、約814,000件の契約が有効です。 |

| ● | はいSAM財産と傷害保険計画です.私たちは車や他のタイプの車両に財産と傷害保険、各種保険提供者が保険を受ける家庭保険を提供します。私たちは保険計画の保険リスクを分担せず、保険提供者に支払う保険料金額に基づいてマーケティング費用を受け取ります。2022年12月31日までの1年間に、第三者保険業者を通じて保険証書を販売し、純保険料総額は3.19億ドルで、そこからマーケティング費用を稼いだ |

| ● | Good Sam TravelAsset旅行保護.私たちは医療緊急事態に遭遇した旅行者を助けるための旅行保障計画を提供します。これらの計画は,緊急医療後送,帰郷サービス,緊急医療モニタリング,その他の旅行援助サービスに全天候カバーを提供している。私たちは第三者と契約を結び、Good Sam TravelAssetを通じて旅行保障計画を提供し、その中で第三者は第三者引受業者によって保証リスクを負担します。2022年12月31日まで、私たちは約275,000件の有効契約があり、主に第三者が販売を引き受けます。 |

| ● | 他のイベントです。私たちは毎月と毎年、車に重点を置いた消費者雑誌、旅行と計画目録、現場ガイドを作成します。個人会員制キャンプ場に入って費用を節約する機会と、私たちのGood Sam Campround Solutionsキャンプ場予約プラットフォームを提供する海岸海岸クラブも運営しています。 |

車と戸外小売

私たちの住宅車と屋外小売業務には、新車販売業務のあらゆる面が含まれており、新住宅車と中古住宅車の販売、新住宅車と中古車への融資協力、住宅車保護と保険関連のサービスと計画の販売、新住宅車と中古住宅車の修理、取付車部品、及び住宅車と屋外関連製品、部品と部品の販売を含む。私たちの車やアウトドア小売事業ではGood Sam Clubも経営しています最大の会員だと思います

9

カタログ表

世界各地に本部を置く車組織は、2022年12月31日までに約200万人の会員がいる。会員福祉には各種の割引、独占福祉、専門出版物と他の会員福祉が含まれており、私たちはこれらすべてが車体験を強化し、顧客参加度と忠誠度を高め、私たちの他の製品とサービスに交差販売機会を提供できると信じている。2022年12月31日現在、196社の自動車販売店とサービスセンターを持つ全国ネットワーク地図は以下の通り

資料源:統計調査会社(15の最大の車市場)

10

カタログ表

車とアウトドアの細分化された市場は

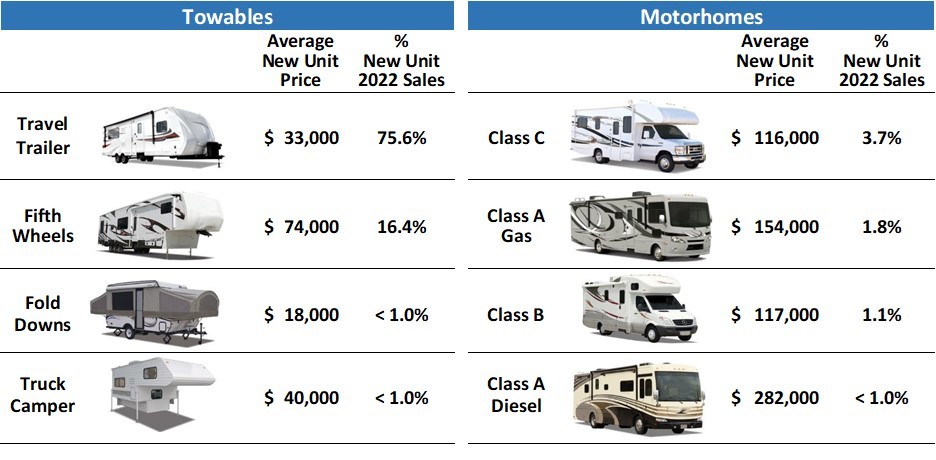

| ● | 新車と中古車それは.新しいのと中古の車は種類が多く、価格、レベル、平面図はそれぞれ違います。次の表には2022年の私たちの新車単位の売上高と車種別の平均販売価格の内訳が含まれています。2022年、2021年と2020年、新車販売台数はそれぞれ総収入の46.3%、47.7%と51.8%を占めている。2022年、2021年、2020年、中古車販売台数はそれぞれ総収入の26.9%、24.4%、18.1%を占めている |

| • | 自動車融資。第三者貸主との手配により、小売店で販売されているほとんどの新しい車と中古車に融資の便利さを提供することができます。一般的に、私たちの融資取引は20年にわたる長期小売分割払い販売契約によって行われ、私たちは私たちの第三者貸主を代表して私たちの顧客とこれらの契約を締結します。そして、小売分割払い販売契約は請求権なしに分配され、第三者貸金人が引受と信用リスクを負担する。2022年、私たちは融資取引に便利になりました。そのうちの約79.9%の新しいユニットが販売され、72.1%の中古ユニットが販売され、第三者貸主から手数料を受け取りました。 |

| • | 保護計画。配送プロセスの一部として、様々な保護計画およびサービス、ならびにGAP、タイヤおよび車輪、延長サービス、および塗料および織物保護計画を車購入者に提供し、販売します。これらの製品は主に独立した第三者が販売と管理し、私たちは主に手数料に基づいて補償を受けます |

| • | 修理とメンテナンスです。私たちは私たちのほとんどの小売店で車の修理とメンテナンスサービスを提供します。私たちは全国に約2,693個の車修理ステーションを持ち、大多数の車部品に全面的な修理とメンテナンスサービスを提供する能力を備えている。 |

| • | 車の部品、部品、取り付けサービスです。車の部品、設備、用品と部品を提供します。牽引と搭乗製品、衛星とGPSシステム、電気と照明製品、家電製品と家具、そして車の内部、キャンプ場とキャンプ場の周りの他の製品を提供します。私たちの全方位修理施設は私たちが小売地で販売しているすべての部品と部品を取り付けることができます。私たちが部品を販売·設置する能力は、オンラインや大型小売業者に対する競争優位性を提供してくれていると信じており、これらの小売業者は車を収容するために設計されたサービスセンターを持たず、全面的な部品選択を提供しない高級車販売店を超えている。私たちは引き続きいくつかの非車屋外製品と部品を提供しますが、私たちの重点は車愛好家とオーナーのための製品とサービスを提供することです。 |

11

カタログ表

| • | 衝突修復と回復です私たちの多くの小売店で衝突防止修理サービスを提供します。ガラス繊維の前後カバーの交換、フロントガラスの交換、内装改造解決方案及びペンキと車体の仕事を含み、私たちの63の小売店はすべて全身ペンキの屋台を備えています。私たちは複数の保険会社に衝突修復サービスを提供しています。 |

| • | はいサムクラブです。Good Sam Clubは会員組織で、私たちの任意の小売やオンラインショップで購入した製品、付属Good Samキャンピングカー公園の夜間レンタル料割引、車のライフスタイルに関する他の福祉を含む様々な製品やサービスの割引を提供しています。Good Sam Clubは世界最大の会員制車愛好家組織だと信じています。2022年12月31日現在、私たちのGood Sam Clubには約200万人の会員がいます。 |

| • | 連名クレジットカードです。私たちはVisaとComenity Capital Bankと契約を結び、Good Sam Rewards VisaブランドクレジットカードおよびGood Sam自社ブランドクレジットカードを提供した。カード保有者はアメリカとカナダの小売場所、電子商取引プラットフォーム、ガソリンスタンド、個人キャンプ場で消費されたお金で、より高い奨励ポイント、いわゆるGood Sam Rewardsを得ることができる。2022年12月31日までに、約257,000個のGood Sam連携ブランドクレジットカード口座を発行·開設しています。 |

| • | 他のイベントです。CW Design&Supplyの設計、製造と流通車とキャンプ家具は、私たち独自のThomasville Recreationブランドを含み、このブランドは古典と現代のトレンドに続く高いスタイルデザインを採用している。私たちは私たちのthe-house.com電子商取引業務を通じて様々な屋外製品と部品を提供します。Good Sam Rentalはポイントを合わせたルームレンタル市場を提供している。 |

車両調達とディーラー協定

私たちは元の設備メーカーから小売用の新しい車を直接購入します。我々の戦略は、財務状況の良好なメーカーと協力して、これらのメーカーが高品質の製品を生産し、十分な製造能力と流通能力を有し、適切な製品組み合わせを維持することである。雷神工業と森林河川会社を含む有力な自動車メーカーと戦略関係を構築した。2022年12月31日現在、雷神工業と森林河川はそれぞれわが新房車在庫の74.7%と21.0%を占めている。場合によっては、私たちの製造パートナーが生産した自社ブランド製品は、私たちの車販売店と私たちの電子商取引プラットフォームでのみ提供されます

私たちとメーカーの供給スケジュールは通常ディーラー協定の管轄を受けています。これは車業界の慣例で、場所ごとに制定され、各小売ポイントは通常複数のメーカーと複数のディーラー協定を締結します。ディーラー協定は通常、独占的に指定された地域内で特定の住宅車ブランドと車種を販売する権利を与える。これらのディーラー協定の条項は、通常、メーカーが計画を適用するすべての要求と条件を満たし、いくつかの最低在庫要求を維持し、特定の小売販売目標を満たし、保証期間内にまだあるメーカーの住宅車のすべてのオーナー(車が誰から購入したかにかかわらず)にサービスと修理を提供し、あるメーカーがメーカーの車を修理·修理するために必要な部品を備蓄し、メーカーの車を積極的に宣伝し、普及させ、場合によってはメーカーに賠償を行うことを要求する

私たちは主に顧客の割引と個人購入と委託販売を通じて中古車を獲得します。私たちは通常購入した中古車を修理して、私たちの部品とサービス部門で小売販売を行います。歴史的に見ると、私たちは車を中心とした小売場所で売っていない中古車は通常他のルートで卸値で販売されます。

私たちは私たちの平面図施設を通じてメーカーからほとんどの新しい車の在庫を購入します。中古車も時々私たちの平面図施設を通じて融資することができます。我々のフロア平面図配置に関するより多くの情報は、本リスト10-K第II部分第7項および付記4-合併財務諸表の在庫およびフロア平面図入金に含まれる“経営陣の財務状況および経営成果の議論と分析--流動性と資本資源-高度保証信用スケジュールとフロア平面図配置”を参照されたい。

12

カタログ表

マーケティングと広告

車業界の生活様式要素と私たちの多くの製品とサービスの長年の性質は私たちに顧客と長期的な関係を築く機会を提供してくれました。私たちのマーケティング戦略は私たちのブランド、製品とサービスをめぐって知名度を高め、私たちの店とウェブサイトに流量をもたらし、私たちはデジタル、社交、電子メール、直接郵便、印刷材料と伝統メディアとオンライン在庫リストの組み合わせを利用してこの目標を実現します。我々のマーケティング努力の一部として,個人や顧客購入データの独自データベースを維持しており,これらのデータを用いて直接メール,電子メール,メール,電話マーケティング活動を行っている.このデータベースは2022年12月31日までに2800万人を超える唯一の連絡先を含む。また、全米ホットスティック協会(“NHRA”)キャンプ世界仮装レースシリーズの冠スポンサーと、フロリダ州オーランドキャンプ世界スタジアムの冠スポンサーでもある。2020年には史上初の仮想消費者展が発売され、究極のルームショーという5日間のオンラインイベントが発売された。2022年と2021年には、究極の車ショーはオンラインも店舗もある多チャンネル体験になった。これらの展示会は一つの戦略機会を提供して、初めての住宅購入者と現有の車と屋外運動愛好者に私たちの製品とサービスを理解させます。

商標その他の知的財産権

私たちはGood Sam、Camping World、Overton‘sを含む当社のブランドや私たちのサービス、保護計画、製品、資源に関する様々な登録商標やサービスマークを持っています。また、www.Good samclubb.com、www.CampingWorld.com、www.rv.com、www.rvrentals.com、www.Highway s.com、www.overtons.com、www.skis.com、www.nowboards.com、the-house.comなど、私たちの出版物のいくつかの文章や多くのドメインの著作権を持っています。私たちは私たちの商標と他の知的財産権が重要な価値があり、私たちのマーケティング努力に非常に重要だと信じている。私たちは私たちがアメリカや他の場所で私たちの知的財産権を使用する権利の侵害や他の挑戦に関する重大なクレームがあることを知らない。当社の知的財産権に関するより多くの情報は、本10-K表第2部第8項に記載されている当社の連結財務諸表の付記7--営業権および無形資産を参照してください。

人的資本資源

私たちの人材

2022年12月31日現在、12,942人のフルタイム従業員と469人のアルバイトまたは季節従業員がいます。私たちの従業員の中の一人も労働組合代表でもなく、集団交渉協定の一方でもなく、私たちは労働に関する休業も発生したことがない。私たちは私たちの職員関係が全体的に良いと信じている

発展する

2020年11月、私たちは各従業員の仕事機能に応じてオーダーメイドされた全実体オンライン訓練プラットフォームを発売した。このプロジェクトは新冠肺炎の安全、コミュニケーション、管理、批判的思考、ソフトウェア技能、職場嫌がらせと差別などのインタラクティブな授業を含む。私たちの学習と開発チームはこの研修庫のための独自の内容を作成し続けるつもりだ。私たちはまた、私たちのほとんどの場所に学習実験室を投資し、従業員に専門的な空間を提供し、適切な技術を提供して彼らの訓練計画に参加した。

私たちのサービス技術者は、お客様が望む高品質なインストールと修理サービスを提供する鍵です。2022年12月31日現在、私たちのキャンプ世界技術アカデミー(“CWTI”)には、3つの専用キャンパスと1つのアルバイトキャンパスのフルタイム教師が含まれています。CWTIは毎月私たちのサービス技術者に10日間の訓練を提供します。2022年と2021年に、私たちはCWTIを通じて、社会的距離の挑戦に直面しているにもかかわらず、470人と357人のサービス技術者に一次訓練を提供しました

13

カタログ表

新冠肺炎の安全予防措置の制限により、2020年に101人の新技術者を訓練することができる。

多様性公平性包括性

多様性、公平性、包摂性(“DE&I”)をわが社のすべての分野の最優先課題とするように努力しています。これらの分野には、取締役会、高度管理者、現場業務、および活動、製品、サービスの作成が含まれていますが、これらに限定されません。私たちの会社と私たちのブランドはますます多様化するアウトドアスポーツ愛好者の受け手を反映すべきで、私たちの文化はすべての人に対する尊重と尊厳を促進すべきだと信じています。

地域社会参加

2013年以来、私たちは善意のサマリア人計画を実施してきて、私たちの従業員が四半期ごとにその従業員に意味のある事業のために8時間のボランティア活動を展開することを奨励してきました。例えば、現地の施し、食品貯蔵室、家屋建築、配膳、回収プロジェクト、ホームレス収容所、退役軍人プロジェクト、老人ホーム。従業員たちはこのようなボランティアの勤務時間内に有給休暇を得ることができる。2019年、つまり新冠肺炎が発生する前に、3,364人の従業員がこの計画の下でコミュニティで51,680時間自発的にサービスした。2020年1月から2月まで、840人の従業員はこの計画の下で所在コミュニティで6268時間自発的に仕事をし、その後、新冠肺炎疫病の発生により、この計画は安全措置のため一時停止された。私たちは2023年にこの計画を再起動する予定だ。

健康と安全

私たちは従業員に安全で健康な職場を提供するための安全計画を固守する。私たちは私たちの運営と関連したすべての健康と安全基準を守るために努力している。著者らはいくつかのプロセスを作成し、実施し、仕事環境中の物理的危害を識別、減少或いは除去し、安全コミュニケーションを改善し、そして従業員に対して安全仕事実践訓練を行った。

競争

私たちはすべての業務分野で競争に直面している。私たちは、車業界の主要な競争要素は製品とサービスの広さと深さ、品質、定価、可用性、利便性と顧客サービスだと考えている。私どもの競争相手が提供する製品は規模と広さがそれぞれ違います

私たちは次のタイプの会社と直接または間接的に競争しています

| ● | 中古車を販売している他のディーラーは |

| ● | 主な国家保険と保証会社、路肩援助提供者、車両サービス契約の延長の提供者 |

| ● | ウォルマート、タジット、アマゾンなどの多チャンネル小売業者と大衆販売業者、倉庫クラブ、割引店、デパート、その他の小売業者 |

| ● | 車の家具や部品販売店 |

| ● | オンライン小売業者 |

| ● | 独立した地元の専門店です。 |

より多くの競争相手が私たちが現在経営している業務に入るかもしれない。また、私たちのいくつかの大口商品競争相手は現在、私たちが提供している多くの製品カテゴリで競争していませんが、将来的により広い競争製品を提供することを選択するかもしれません。

14

カタログ表

季節性

歴史的に見ると、私たちの業務は季節的だった。レジャーカーのオーナーはリゾート者とキャンプ者が暖かい時に使用するため、私たちの製品とサービスの需要は春と夏が最も高く、冬に最も低い。そのため、私たちの第2四半期と第3四半期の収入と収益力は従来から第1四半期と第4四半期を上回っている。2022年12月31日までの過去3年間、第2四半期と第3四半期の平均年収はそれぞれ年収の31.0%と29.0%を占め、第1四半期と第4四半期はそれぞれ19.9%と20.1%を占めた。さらなる議論については、本10-K表第2部第7項“経営陣の財務状況と経営成果の検討と分析--季節性”を参照されたい。

法律法規

“リスク要因-私たちの業務に関連するリスク-私たちの業務は多くの連邦、州、地方法規によって制限されている”、“-私たちが特定の環境法規を遵守できなかったことは、私たちの業務、財務状況、および経営結果に悪影響を及ぼす可能性がある”、および“-気候変動立法または”温室効果ガス“排出を制限する法規は、経営コストの増加を招き、私たちが販売する車の需要が減少する可能性がある”と見ている。私たちは通常の業務過程で適用される法律と法規を遵守することにコストが発生するが、現在、これらのコストは私たちの資本支出、収益、競争地位に実質的な影響を与えないと予想されている。

“環境、健康、安全条例”

私たちの業務は、エンジンオイルおよびフィルタ、変速機油、凍結防止剤、冷媒、塗料、希釈剤、電池、洗浄製品、潤滑剤、脱脂剤、タイヤおよびプロパンなどの材料の使用、処理、貯蔵および請負および/または処分に関する。したがって、私たちの業務は様々な複雑な連邦、州、地方要求の制約を受けており、これらは環境の規制と公衆衛生と安全を要求している。私たちは知られている重大な環境的約束や意外な状況を持っていない。

情報を付加する

私たちは2016年にデラウェア州で登録設立された。私たちの主な実行オフィスはイリノイ州リンケン郡60069号Parkway Drive 250 Suite 270にあります。私たちの電話番号は(847)8083000です。我々は、これらの材料を米国証券取引委員会に電子的にアーカイブまたは米国証券取引委員会に提供した後、Form 10-K年間報告、Form 10-Q四半期報告、現在のForm 8-K報告、およびこれらの報告の任意の修正を含む、我々のウェブサイトwww.Campingworld.com“財務情報”の下の“投資家関係”の部分を通じて、Form 10-K年間報告、Form 10-Q四半期報告、現在のForm 8-K報告、およびこれらの報告の任意の修正を含む、合理的で実行可能な範囲内でできるだけ早く我々のウェブサイトwww.Campingworld.com“財務情報”の下の“投資家関係”を通過する。我々のサイトに含まれているまたは我々のサイトを介してアクセス可能な情報は,本10-Kテーブルの一部を構成していない

私たちは私たちのFacebook、Twitter、Instagram公式アカウントを使用する予定で、各アカウントのアカウントは@CampingWorldであり、会社に関する重要な情報を配信するルートとして、FD法規下の開示義務を遵守しています。私たちがこのようなソーシャルメディアチャンネルを通じて発表した情報は重要だと思われるかもしれない。したがって,投資家は我々のプレスリリース,米国証券取引委員会申告書類,公開電話会議やインターネット放送に注目するほか,これらの口座を購読すべきである.このようなソーシャルメディアチャンネルは時々更新されるかもしれない。我々がこれらのチャネルを介して発表した情報は,本年度報告Form 10−Kの一部ではない。

第1 A項。リスク要因

リスク要因

私たちの普通株に投資することは高い危険と関連がある。以下に説明するリスクおよび不確定要因、ならびに本10-Kテーブルに含まれる他の情報をよく考慮しなければなりません。以下のいずれのリスクの発生も、当社の業務、財務状況、経営業績、将来の見通しに重大な悪影響を及ぼす可能性があります。この場合、私たちA類普通株の市場価格

15

カタログ表

株価は下がるかもしれません。私たちは現在予想していない、あるいは現在どうでもいいと思っている他の事件もまた私たちの業務、将来性、財務状況、経営結果に影響を及ぼす可能性がある。

私たちの業務に関わるリスク

私たちのビジネスモデルは、インフレや金利を含む我が国市場の一般的な経済状況の影響を受けており、持続的な経済·金融不確実性は消費者支出の低下を招く可能性があり、これは私たちの業務、財務状況、運営結果に悪影響を及ぼす可能性があります。

消費者が自由に支出を支配できる企業として、私たちは過去に、以下のような理由で、私たちのサービス、保護計画、製品、資源の購入を減少、延期、または放棄したことがあり、将来的に不利な影響を受ける可能性がある

| ● | 失業、所得水準の低下、または他の人口と雇用傾向 |

| ● | 破産する |

| ● | 消費者債務と金利が上昇した |

| ● | 信用を得る機会を減らすことです |

| ● | より高いエネルギーと燃料コスト |

| ● | 航空旅行および鉄道旅行のような他の旅行方式と比較して、車の相対的または知覚コスト、利用可能性および快適性を使用する |

| ● | 住宅価格が下がる |

| ● | 消費者の信頼が低下したり自由に支配可能な消費支出 |

| ● | インフレ率が上昇した |

| ● | 税金政策と税率の不確実性や変化 |

| ● | 国家や国際安全保障の懸念による不確実性; |

| ● | デフレと衰退を含む他の一般的な経済状況。 |

私たちはまた私たちの小売場所に依存して顧客を誘致し、維持し、私たちの顧客データベースを構築します。小売店を閉鎖すれば、一般経済状況やその他の理由で新しい小売店を開設したり買収することができなかったり、一般経済状況やその他の理由で既存小売店の顧客取引量が低下したりすると、顧客データベースの維持と発展、顧客の活躍能力が制限され、私たちの業務、財務状況、運営業績に大きな悪影響を及ぼす可能性があります。

アクティブ顧客、各顧客の平均支出、または私たちの良好なSAMサービスおよび計画の保留率および契約率の低下は、私たちの財務業績にマイナス影響を与え、長期的な消費者支出の低迷は私たちの業務に実質的な悪影響を及ぼす可能性がある。例えば、私たちのアクティブ顧客は2022年に低下しており、少なくとも一部の原因は、2020年の私たちの2019年の戦略転換に関する小売店の閉鎖です。数年前には、販売促進活動や消費製品需要の低下が収益性や利益率に影響を与え、このような負の影響は今後の間に再発生または悪化する可能性がある。さらに、不利な経済状況は、労働力、エネルギー、設備、設備コスト、およびより高い関税を含むため、私たちの運営費用を増加させる可能性がある。米国経済の変動により、私たちはある特定の時期の販売、経営、財務業績を予測することが難しいため、将来の時期の業績を予測することは難しい。しかも、私たちは地域経済の変動の影響を受けている

16

カタログ表

アメリカの経済状況を反映できない市場かもしれません。上記のいずれの要因も、我々の業務、財務状況、経営結果に重大な悪影響を及ぼす可能性がある。

さらに、私たちの日常的なGood Samサービスおよび計画の成功は、私たちの顧客がいくつかの車のサイトを使用し、および/または業者の購入サービス、保護計画、製品および資源、ならびに車業界の全体的な健康状態にある程度依存する。

また、最近、私たちは直面しており、類似した製品やサービスを持つ他の企業からのますます激しい競争に直面し続けている可能性がある。例えば、私たちの競争相手はコスト以下で車をリストしていますが、私たちは競争相手やメーカーの在庫についてほとんど知りません。したがって、私たちは、価格設定、マーケティング、および他の計画を確立したり、他の戦略同盟や買収を探したりする必要があるかもしれないという対応をしているかもしれません。これらの戦略同盟または買収は、より有利な経済環境での確立または獲得に不利かもしれません。これらの計画は私たちの毛金利、営業利益率と販売、一般と行政費用に不利な影響を与えた。また、国民経済の低下は、私たちの計画に参加した商人を閉店させる可能性がある。破産手続きに入る業者数が増加すれば、不良債権数も上昇する可能性が高い。これらの要素は私たちの業務、財務状況、そして経営結果に実質的な悪影響を及ぼすかもしれない。

私たちの業務は私たちと私たちの顧客の融資可能性と費用の影響を受ける。

私たちの業務は私たちと私たちの顧客に資金調達を提供する影響を受けている。一般的に、私たちを含む車ディーラーは、融資機関が提供する融資を通じて在庫を購入するために資金を提供する。2022年12月31日まで、私たちの8回目の改訂と再署名した平面図融資信用協定によると、私たちの最高借款能力は17億ドルに達した (“フロア平面図施設”)(本シート10-K第2部第8項に記載の総合財務諸表別注4在庫とフロア平面図を参照)。このような卸売融資の獲得可能性の減少やそのような卸売融資コストの増加は、十分な在庫レベルを維持することを阻止する可能性があり、これは製品供給を制限し、収入減少を招く可能性がある。

しかも、私たちの多くの顧客は彼らが車を購入するために資金を提供する。消費信用市場の状況は引き続き需要、特に車に対する需要に影響を与え、引き続きこのようにする可能性がある。過去と比較して、融資機関は引き続き減少し、引受と融資審査基準はより厳しく、頭金要求も高かった。連邦政府のインフレ抑制行動による経済状況の悪化は、例えば、より高い金利、より高い失業率、金融市場の不確実性、可処分所得の減少、消費者自信の低下、経済減速または衰退は、私たち顧客の信用状況または信用信頼性にマイナス影響を与え、消費者が許容可能な条項および金利で潜在的購入に資金を提供する能力に悪影響を及ぼす可能性がある。これは私たちの製品の売上を低下させ、私たちの業務、財務状況、運営結果に実質的な悪影響を及ぼす可能性があります。

燃料不足や燃料価格が高い企業は、私たちの業務に否定的な影響を及ぼすかもしれない。

車の運行にはガソリンやディーゼルオイルが必要です。これらの石油製品の供給が中断されないことは保証されず、配給が実行されない保証もなく、これらの石油製品の価格や税収が将来的に大幅に増加しないことも保証されない。ガソリンとディーゼルオイル不足は過去に車業界全体に重大な悪影響を与え、いかなるこのような不足或いは燃料価格の大幅な上昇は著者らの業務、財務状況或いは経営業績に重大な不利な影響を与える可能性がある。

私たちの成功は私たちのメーカーの福祉、そして私たちのメーカーの持続的な人気度と品質名声、特に雷神工業会社と森林河川会社に大きく依存します。

2022年12月31日現在、雷神工業社と森林河川社はそれぞれ我々の新住宅車在庫の74.7%と21.0%を提供している。私たちは私たちのメーカーに依存して、品質、性能、安全性、先進機能の面で競争製品に匹敵する製品を提供してくれます。わがメーカーの生産効率、製品開発努力、技術進歩、市場受容度、名声、マーケティング能力、または財務状況のいずれかの不利な変化

17

カタログ表

特に雷神工業会社や森林河川会社は、我々の業務に重大な悪影響を及ぼす可能性がある。これらの製造業者のいずれかが遭遇した任意の経済、金融、または他の要因による困難は、彼らが私たちに提供することができる製品の品質および数量、および彼らが私たちに提供するサービスおよび支援に悪影響を及ぼす可能性がある

雷神工業会社や森林河川会社や他のメーカーの業務中断や中断は、必要な在庫不足、中断、遅延に遭遇する可能性があります。任意の製造業者を製品源として代替するのに十分な代替源があると考えられるが、任意の中断時には、これらの代替源は利用できない可能性があり、代替製品は同様の品質および価格では得られない可能性がある。

私たちとメーカーとの供給スケジュールは通常ディーラーと合意して管理されています。これは車業界では慣例です。私たちのメーカーとのディーラー協定は通常、場所ごとに達成され、各小売店は通常、複数の製造業者と複数のディーラ協定を締結する。このようなディーラー協定は私たちが守らなければならない肯定的な義務を含むかもしれない。私たちのディーラー協定は一般的に1年間、通常年に1回更新されることを規定している。私たちのディーラー手配に関するより多くの情報は、本10-K表第I部分の“第1項.業務車両調達とディーラー手配”を参照してください。

さらに、私たちのいくつかのディーラ協定は在庫レベルの要件を含み、私たちのいくつかのディーラ協定は、現在のモデル年の最低広告製品の価格に関する契約条項を含みます。卸値は一般的に車種年に基づいており、メーカーが自ら変更するかどうかを決定することができる。場合によっては、メーカーは希望小売価格を制定し続けている可能性があり、その小売価格以下では、メーカーの車を宣伝することはできません。変更しない、更新しない、不利な再交渉、または任意の理由でこれらの手配を終了することは、製品供給とコスト、および私たちの財務業績に悪影響を及ぼす可能性があります。

消費者の私たちの製品に対する選好の変化、あるいはこれらの選好を測定できなかったことは、売上の低下、販売と販売コストの増加、および一般的な管理費用を招く可能性があります。

私たちは消費者の車と関連製品に対する歴史的選好が変わらないかどうかを確認することができない。車は通常娯楽目的に使用され、私たちの製品に対する需要は、消費者のレジャー時間を占有する他の活動からの競争、および消費者の生活様式、使用モード、またはセンスの変化から不利な影響を受ける可能性がある。同様に、消費者のレジャー時間の全面的な減少は、消費者が私たちの製品を購入する意欲を低下させるかもしれない。新冠肺炎の大流行期間中、私たちの店内流量と収入傾向は2020年5月に著しく加速し、2021年6月30日まで続いた四半期まで続いた 2021年と2022年初頭には、新車や中古車の需要が依然として高止まりしている。この業界には新たな初参加者の流入が見られたが、新冠肺炎危機の間、車は人々が安全と社交距離の遠い方法で旅行できるようになったからである。このような傾向は減速して、未来は続かないかもしれない。過去数年間、私たちの全体販売組合は新しい旅行トレーラーへの移行を見て、これは新冠肺炎が流行する前に私たちの新車ユニットの平均販売価格を低下させた。2015年から2022年にかけて、新車の総販売台数に占める新車移動トレーラーの割合は62%から76%に上昇したが、2015年から2022年にかけて、新車1台あたりの平均販売価格は39,853ドルから45,834ドルに上昇した。2021年のほとんどの期間、旅行トレーラーと車の業界供給が低いため、平均コストと平均販売価格は上昇している。サプライチェーンコストが今後12ヶ月以内に低下すれば、平均販売価格は再び低下し、同じ店舗の収入に影響を与える可能性がある

車の生活様式や車好きに対するサービス、保護計画、製品と資源市場の競争は、私たちの収入と収益力を減少させる可能性がある。

車の持ち主と愛好家に対するサービス、保護計画、製品と資源市場は高度に分散し、競争が激しい。車、屋外と活発な運動市場を推進する主要な競争要素は価格、製品とサービス機能、技術、性能、信頼性、品質、

18

カタログ表

利用可能性、多様性、配信、および顧客サービス。私たちは次のタイプの会社と直接または間接的に競争しています

| ● | 中古車を販売している他のディーラーは |

| ● | 主な国家保険と保証会社、路肩援助提供者、車両サービス契約の延長の提供者 |

| ● | ウォルマート、タジット、アマゾンなどの多チャンネル小売業者と大衆販売業者、倉庫クラブ、割引店、デパート、その他の小売業者 |

| ● | 車の家具や部品販売店 |

| ● | オンライン小売業者 |

| ● | 独立した地元の専門店です。 |

より多くの競争相手が私たちが現在経営している業務に入るかもしれない。また、私たちのいくつかの大口商品競争相手は現在、私たちが提供している多くの製品カテゴリで競争していませんが、将来的により広い競争製品を提供することを選択するかもしれません。私たちのいくつかの競争相手は私たちの既存の場所や近くに新しい店舗を作るかもしれません。いくつかの車と部品メーカーは彼らの直接消費者向け製品を拡大することを選択するかもしれません。また、保険商品の集約と価格比較サイト数の増加は、これらの製品の販売に悪影響を及ぼす可能性があります。もし私たちの競合他社が私たちのターゲット顧客により広範、より効率的、またはより魅力的なサービス、保護計画、製品、および資源の組み合わせを提供することに成功すれば、私たちの業務業績は実質的な悪影響を受ける可能性があります。私たちは既存または潜在的な競争相手と効果的に競争することができず、私たちの業務、財務状況、および運営結果に実質的な悪影響を及ぼす可能性がある。

私たちは新しい、慣れていない市場、業務、製品ライン、またはカテゴリの拡張により大きなリスクをもたらし、これらのリスクは私たちがこれらの新しい市場、業務、製品ライン、またはカテゴリで利益を得ることを阻止するかもしれない。新規小売店の開設や買収の遅延は、当社の業務、財務状況、運営結果に重大な悪影響を及ぼす可能性があります。

未来のどんな拡張の結果としても もし私たちが新しい、慣れていない市場、業務、製品ライン、またはカテゴリに入った場合、私たちは現地の消費者の選好にあまり詳しくないかもしれません。新しい業務、製品ラインまたはカテゴリのビジネス、製品またはカテゴリに対する知識も少なく、消費者の私たちのブランドに対する熟知度の低下や製品またはカテゴリ知識の減少によって顧客を誘致することが困難になる可能性があります。新市場で新規小売店を開設または買収し、新しい事業、製品ライン、またはカテゴリを収益的に運営または買収する能力に影響を与える可能性のある他の要因は、

| ● | 私たちは、私たちが選択した場所の消費者の私たちの製品に対する需要を決定するために、または収益性を正確に評価する能力を決定するために、人口統計およびマーケティングデータを収集して評価することを含む、適切な買収機会または新しい場所の能力を識別する |

| ● | 私たちは有利な賃貸契約を交渉する能力を持っている |

| ● | 製品ラインの安全を確保する能力があります |

| ● | 権利手続きの遅延、新小売場所の建築材料と労働力の供給及び重大な工事遅延或いは費用超過を享受すべきである |

| ● | 私たちは必要な第三者や政府の許可と承認を得ることができる |

| ● | 私たちは熟練した店舗運営者、特に管理職を募集し、訓練することができます |

19

カタログ表

| ● | 私たちは新しい小売店の地理的地域に住んでいる顧客のニーズを満たすために、満足できる商品の組み合わせを提供することができます |

| ● | 新しい小売店に在庫を供給することができます |

| ● | 私たちの競争相手は私たちの小売場所の近くにあるか、あるいは私たちが目標と決定した場所に小売場所を建設またはレンタルします |

| ● | 地域経済と他の要素は私たちが拡張した地理的地域にある。 |

私たちの新市場、新業務、新製品または新カテゴリへの拡張は、私たちの既存の資源、人員、システムの十分な支援を得られない可能性があり、また、私たちの配送センターに追加的な圧力をもたらすこと、私たちの管理情報システムが処理すべき情報の増加、管理層の注意を既存の業務から移すことなど、新しい流通と販売挑戦をもたらす可能性がある。私たちがこれらの追加的な挑戦に対応できない場合、私たちの売上は低下する可能性があり、私たちの運営費用が増加する可能性があり、これは私たちの業務、財務状況、運営結果に実質的な悪影響を及ぼす可能性がある。

最後に、将来の任意の新しい小売店の開業や買収や新事業、製品ラインやカテゴリの規模、タイミング、統合は、各四半期間で私たちの運営結果が大幅に変動する可能性があります。したがって、いずれの四半期の経営業績も、その後の任意の四半期または会計年度全体で得られる可能性のある結果を代表することができない可能性がある。このような変動は私たちの普通株の市場価格に悪影響を及ぼすかもしれない。

上記の要因のため、新市場で私たちの小売店の経営に成功したり、利益に基づいて新しい業務、製品ラインやカテゴリを買収したりすることを保証することはできません。そうしなければ、私たちの業務、財務状況、経営業績に重大な悪影響を及ぼす可能性があります。

買収に関連する予見不可能な費用、困難、遅延は私たちの成長を抑制し、私たちの収益性にマイナスの影響を与える可能性がある

私たちがより多くの小売店を買収して持続的な成長を実現する能力は、以下の要素を含む様々な要素に依存する

| ● | 魅力的な買収価格で適切な買収候補を獲得した |

| ● | 既存の買収機会を効率的に競争する能力 |

| ● | 手元に十分な市場価格の現金、借入資金、A類普通株が買収に資金を提供している |

| ● | 必要な第三者や政府の承認を得ることができます |

| ● | 1つ以上の第三者が、その買収承認に関連した満足できない制限を加えようとしていない。 |

私たちの戦略の一部として、私たちは時々様々なディーラーや他のアウトドアライフスタイル企業と彼らを買収する可能性について議論します。これらの議論では、各潜在的買収候補と機密の運営や財務情報を交換し、職務調査を行い、潜在的買収の構造、条項、条件を考慮する。潜在的買収の議論は、経営陣の後継や関連事項を含む場合もあれば、困難な業務統合やその他の問題に関連して長く続くことが多い。これらの要因や他の要因により、時々発生する可能性のある潜在的買収は拘束力のある法的合意を生じず、完成することもない。さらに私たちは

20

カタログ表

潜在的な買収目標、これは訴訟につながるかもしれない。これらの要素または結果のいずれも、私たちの業務、財務状況、および経営結果に実質的な悪影響を及ぼす可能性がある。

わがブランドの実力と価値を保つことができなかったことは、私たちの業務、財務状況、運営結果に実質的な悪影響を及ぼす可能性があります。

私たちの成功はGood SamとCamping Worldを含む私たちの重要なブランドの価値と実力にかかっている。これらのブランドは私たちの業務と私たちの業務拡大戦略の実施に不可欠です。私たちのブランド、特に私たちのブランドの認知度が限られている新しい市場では、マーケティングと販売促進努力の成功に大きく依存し、質の高いサービス、保護計画、製品と資源を提供する能力、一致した高品質の顧客体験を提供します。もし私たちがこれらの目標を達成できなければ、もし私たちが現地の法律法規を守らなければ、もし私たちが公開的な訴訟を受けた場合、あるいは私たちの大衆のイメージや名声がマイナスの宣伝によって損なわれたら、私たちのブランドは不利な影響を受けるかもしれない。その中のいくつかのリスクは、私たちの製造業者、サプライヤー、または第三者サービスプロバイダの否定的な宣伝、または管理層メンバーに関連する負の宣伝への影響のように、私たちが制御できないかもしれない。このような事件のいずれかは収入の減少を招く可能性がある。また、私たちのブランドイメージを維持、向上、普及、位置づけするためには、私たちの大量の投資が必要かもしれません。これは私たちのキャッシュフローに悪影響を与え、最終的には成功しないかもしれません。これらの要素は私たちの業務、財務状況、そして経営結果に実質的な悪影響を及ぼすかもしれない。

私たちは、不安な市場における消費者ニーズを反映し、消費者選好や購入傾向の変化を予見するために在庫の発注·管理に成功できず、業務、財務状況、運営結果に悪影響を与え続ける可能性がある。

私たちの成功は私たちが私たちの在庫を成功的に管理し、商品の傾向と消費者の需要をタイムリーに予測して応答する能力にかかっている。私たちの製品は北米各地で車の持ち主や愛好家になる可能性のある消費者を引き付けることを目的としています。このような消費者の選好は肯定的に予測できず、変化する可能性がある。さらに、小売消費業界自体の性質は気まぐれであり、消費者の好み、競争、市場状況、一般経済状況、その他私たちがコントロールできない要素を含む多くの経済要素に敏感である。私たちは通常次の販売シーズンの前に商品を注文します。これは新しい或いは絶えず変化する製品の傾向、消費者需要の増減或いは価格変化に迅速に反応することを困難にします。もし私たちが私たちの商品の市場や消費者の未来の購入習慣を誤判断した場合、私たちの収入は大幅に低下するかもしれません。消費者の需要や販売注文を満たすのに十分な商品数がないかもしれません。あるいは余分な在庫を割引する必要があるかもしれません。どちらも私たちの業務、財務状況、運営結果に実質的な悪影響を及ぼす可能性があります。例えば、通常の業務過程で、私たちは定期的に割引を実施して、私たちの過剰な車在庫を減少させ、2022年第4四半期に、私たちの製品、サービス、その他の製品のいくつかのカテゴリに在庫一掃と割引定価を使用して、私たちの小売在庫レベルを下げます。また、私たちはこれらのカテゴリが私たちの在庫レベルが合理的であることを証明するために十分な需要や販売利益率がないと思うので、いくつかの非車小売カテゴリを脱退しました。これらの活動は私たちの毛金利、営業利益率と販売、一般と行政費用にマイナスの影響を与えた。

私たちの同じ店舗の収入は変動する可能性があり、将来の業績の有意義な指標ではないかもしれません。

私たちの同じ店舗の収入は四半期によって異なるかもしれません。上述したリスク要因のほかに、従来から影響を与えており、引き続き私たちの同じ店舗の収入結果に影響を与える要素がある

| ● | 私たちが販売しているいくつかの製品または私たちが経営している地域に関連する法規、例えばカリフォルニア空気資源委員会が2021年12月に採択した法規を変更または予想して、2028年からカリフォルニアでのガス発電機の販売を禁止する |

| ● | 私たちは良質な顧客サービスを提供する能力を提供し、これは買い物客を有料顧客に変える能力を増加させる |

21

カタログ表

| ● | 典型的な天気パターンではなく |

| ● | 私たちの製品の組み合わせは変わりました |

| ● | 良質なSAMサービスと計画の売上と私たちが毎年更新している良質なSAMサービスと計画の留保と契約率の変化 |

| ● | 価格と平均単位売上高の変化。 |

収入や同じ店舗の収入の意外な低下は、私たちA類普通株の価格を大幅に変動させる可能性がある。

私たちの業務は季節的であり、これは収入の変動を招く。

私たちの業務の年間季節性のため、私たちはすでに経験して、収入、純利益、キャッシュフローの変化を経験し続けると予想されます。車の屋外と活発な運動特色小売業は周期性であり、車は主にリゾート者とキャンプ者が使用するため、サービス、保護計画、製品と資源に対する需要は冬に普遍的に低下し、売上と利益は通常春と夏に最も高い。しかも、いくつかの地理的地域の異常な悪天候状況は需要に影響を及ぼす可能性がある。

平均的には、2022年12月31日までの3年間で、第2期と第3四半期(春と夏を含む)にそれぞれ31.0%と29.0%の年収を創出した。歴史的に見ると、調達量の増加、小売店の人員増加、計画コストの増加により、私たちは第2と第3四半期に追加費用を発生させた。もし何らかの理由で、私たちの第2および第3四半期に私たちの製品または製品の組み合わせに対する需要計算が間違っていれば、私たちのこの2四半期の売上高は低下する可能性があり、労働コストが売上に占める割合が上昇し、利益率が低下し、在庫が過剰になり、これは私たちの業務、財務状況、運営結果に実質的な悪影響を及ぼす可能性がある。

また、買収のタイミングやわが事業の季節性により、第1四半期と第4四半期のSG&A費用の占める毛利益の割合が高いことが多い。店舗の再形成に時間を提供し、春と夏までに運営を拡大するために、毎年第1四半期と第4四半期に新しい小売店舗を買収する傾向がある

私たちの季節性のため、私たちの販売シーズンにこのようなリスクが発生すれば、私たちのビジネスに関連する他のリスク(非典型的な天気、消費者支出レベル、および一般的な商業状況を含む)が生じる可能性のある悪影響がもっと大きいかもしれません。

私たちが私たちの業務を経営し、拡張することができるかどうか、そして変化するビジネスや経済状況に反応するかどうかは、十分な資本が利用できるかどうかにかかっている。

私たちの業務の運営、私たちの拡張速度、そして変化するビジネスと経済状況に対する私たちの反応能力は、十分な資本が利用できるかどうかに依存し、十分な資本はまた私たちの業務によって生じるキャッシュフローに依存し、必要であれば、株式や債務資本の利用可能性にも依存する。私たちはまた私たちの既存の債務協定によって規定された義務を履行するのに十分なキャッシュフローが必要だ。(本リスト10-K第II部第7項“財務状況および経営成果の検討および分析--流動資金および資本資源--高度な担保信用手配およびフロア計画の説明”を参照)。私たちの運営キャッシュフローや私たちの融資合意下の利用可能な現金、私たちの6,500万ドルの循環信用手配(“循環信用手配”)や私たちの平面図手配による平面融資を含むことを保証することはできません。私たちの需要を満たすのに十分です。もし私たちが将来運営から十分なキャッシュフローを生成できなければ、もし私たちの循環信用手配や私たちの平面図手配の利用可能性が不足している場合、あるいは私たちの不動産計画の下の追加借款(例えば、 注9-この表の第II部第8項に掲げる総合財務諸表の長期債務は利用できません。追加融資を受ける必要がある場合があります。もし私たちが株を発行することで追加資本を獲得すれば、私たちの既存の株主の利益は希釈されるだろう。もし私たちが追加的な債務を発生すれば、これらの債務は重大な金融と他の契約を含む可能性があり、私たちの運営を深刻に制限するかもしれない。

22

カタログ表

私たちのいくつかの債務、例えば私たちの高度な保証信用手配(以下に定義する)は、ロンドン銀行の同業解体(“LIBOR”)の変動金利で利下げされる。資本·債務市場は近い将来LIBORの使用を基準に停止することが予想され、LIBOR管理人は大多数のドルLIBOR期限の公表を2023年6月30日に延長することを発表したが、すべてのドルLIBOR期限が実際に使用停止されるかどうかは予測できないが、保証された隔夜融資金利やSOFRが代わりに市場基準となるか、あるいはこのような移行が私たちの金利、業務、財務状況、運営結果にどのような影響を与える可能性があるかは予測できない。

私たちの高度な保証信用手配と私たちのフロア平面図手配には制限的な契約が含まれています。これらの契約は私たちが十分な資本と業務を運営する能力を弱めるかもしれません。

私たちの循環信用手配と14億ドルの定期融資手配(“定期融資手配”、循環信用手配、“高級保証信用手配”)と、私たちのフロア計画には様々な条項が含まれています。これらの規定は、私たちの能力を制限しています

| ● | 追加的な債務を招く |

| ● | 何らかの留置権を招く |

| ● | 合併か合併か |

| ● | 当社及びその子会社が経営している業務を変更する |

| ● | 投資、ローン、立て替え、保証、買収を行う |

| ● | 私たちの子会社の株式を含めて資産を売却します |

| ● | 株主配当金または償還、買い戻し、配当金またはその他の債務の支払い; |

| ● | 関連会社と取引します |

| ● | 協定を締結し、私たちの子会社が配当金を支払う能力を制限する。 |

また、私たちの高級担保信用手配とフロア計画手配の制限的な契約は、特定の財務比率を維持し、いくつかの違約事件が発生した時に債務返済を加速することを要求し、これらの事件は私たちの業務、財務状況、運営業績に重大な悪影響を及ぼす可能性がある。本10-K表第2部第7項“経営陣の財務状況と経営成果の討論と分析--流動性と資本資源--高級保証信用手配とフロア平面図手配”、及び本10-K表第2部第8項に記載されている注9--当社の連結財務諸表の長期債務を参照。私たちがこのような財務比率を守る能力は私たちがコントロールできない事件の影響を受けるかもしれないが、私たちがこれらの比率を遵守できなかったことは違約事件を招く可能性がある。もし約束違反が発生した場合、私たちは利用できる十分な資金がないかもしれないし、他の源から加速された債務を返済するのに十分な資本を得ることができないかもしれないし、私たちの貸手は私たちのほとんどの資産をカバーする留置権をキャンセルするかもしれない

新冠肺炎疫病はすでに発生し、未来に私たちの業務に一定のマイナス影響を与える可能性があり、これらの影響は私たちの運営業績、財務状況とキャッシュフローに実質的な不利な影響を与える可能性がある。未来の他の流行病や健康危機は私たちの業務に似たような実質的な悪影響を及ぼすかもしれない。

新冠肺炎疫病による公衆衛生危機及び政府、企業、私たちと私たちを含むサプライヤー及び広範な公衆が新冠肺炎の影響を制限するために取った措置はすでに未来に再び私たちの業務にいくつかのマイナス影響を与える可能性があり、しかし以下のいくつかの点に限定されない

23

カタログ表

| ● | 輸送遅延のため、私たちのサプライヤーのいくつかの製品は配送を遅延させます |

| ● | 一時的な施設閉鎖、生産減速、業務中断 |

| ● | 製品コストが増加または不足している |

| ● | 私たちの小売店の流量や私たちの製品とサービスの需要が減少した |

| ● | 重要なポストを含む労働力不足 |

| ● | 財務的影響は、私たちの1つまたは複数の取引相手金融機関の倒産や違約、または私たちの1つまたは複数の信用協定を違約させる可能性がある |

| ● | 営業権、他の無形資産および他の長期資産、および公正価値が負の影響を受ける可能性のある在庫を含む、非流動資産に関連する潜在的に重大な減価費用; |

| ● | 遠隔作業が増加している間、ネットワークセキュリティリスクが増加する。 |

未来の他の流行病や健康危機は私たちの業務に似たような実質的な悪影響を及ぼすかもしれない。

私たちは2019年の戦略転換やコスト削減や再構成計画の予想されるメリットを実行または実現することができないかもしれません。2019年の戦略移転は、さらなる資産減価費用を招き、会社の業務に悪影響を及ぼす可能性がある。

2019年第3四半期に、私たちは2019年の戦略転換を発表した。2022年12月31日現在、2019年戦略移転項での活動は完了していますが、2019年戦略移転項の下で以前閉鎖されていた場所のレンタルに関するあるレンタル終了費用やその他の関連費用は除外されています。テナントの確定と交渉のテナント終了の過程は延期されており、一部の原因は新冠肺炎の流行であり、今後も続くと予想される。これらの交渉の時間は異なります。転貸と終了は大家さんの承認に依存し、コストが予想以上に高い可能性があります。また、2019年の戦略転換により、当社はその経営リース資産を含む長期資産に対してさらなる減価費用を発生させる必要があるかもしれません。2022年12月31日現在、会社は2019年の戦略便に関するレンタル約11件がまだ終了または転貸していない。

また、私たちは時々コスト削減や再構成計画を行い、私たちの組織の足跡を簡素化しようとしている。これらの措置には予期したメリットがなく、機関知識や専門知識の喪失、いかなる武力削減によって影響を与える従業員数が予想を超える自然減員、および余剰従業員の士気低下など、予期しない結果やコストを招く可能性がある。もし私たちが私たちのコスト削減や再構成計画から期待されるメリットを達成できない場合、あるいは私たちがこのような計画の重大な不利な結果を経験した場合、私たちの業務、財務状況、運営結果は大きな悪影響を受ける可能性がある。

私たちの小売、電子商取引、カタログ業務は主に私たちの配送と配送センターに依存しています。このような施設で自然災害やその他の深刻な中断が発生した場合、私たちは私たちの店や顧客に商品を効率的に渡すことができないかもしれません。

我々は,ほとんどの電子商取引やカタログ注文を履行·流通施設で処理し,履行·流通施設を介して我々の小売店に流通している(本表第I部の“項目2.物件”を参照).私たちは2023年1月に履行と流通施設の一つを閉鎖した。このような施設の火災、竜巻、地震、洪水、または任意の他の原因による任意の自然災害または他の深刻な中断は、私たちの現場在庫を損害したり、そのような配送およびセンターを使用する能力を弱める可能性があります。業務中断保険や一般財産保険を維持していますが、保険金額はこのような事件での損失を補うのに十分ではないかもしれません。これらの事件のいずれも、私たちの在庫店を十分にまたは顧客の注文を履行する能力を損なう可能性があり、私たちの運営結果を損なう可能性があります。

24

カタログ表

自然災害は、気候変動、異常気象状況、流行病の爆発、テロ行為、政治事件によって引き起こされるか否かにかかわらず、業務を混乱させ、売上を低下させ、他の方法で私たちの財務業績に悪影響を及ぼす可能性がある。

竜巻、ハリケーン、火災、干ばつ、洪水、雹と地震、異常気象条件、エボラ、ジカウイルス、新型コロナウイルス或いは麻疹などの流行病の爆発、テロ或いは破壊的な政治事件が私たちの店舗のある地域で私たちの業務に悪影響を与え、売上の低下を招く可能性があるなどの1つ以上の自然災害が発生した。大雪や極端な温度のような悪天候は、特定の地域のお客様が私たちの店に行ったり、私たちの製品を使用したりすることを阻害したり制限したりして、私たちの売上と収益力を低下させる可能性があります。竜巻、ハリケーン、干ばつ、洪水、雹、地震を含む自然災害は、私たちの商店や他の業務を破壊する可能性があり、これは私たちの総合財務業績に実質的な悪影響を及ぼす可能性がある。新冠肺炎疫病による公衆衛生危機及び政府、企業、私たちと私たちを含むサプライヤー及び広範な公衆が新冠肺炎の伝播を制限するために取った措置はすでに未来に再び私たちの業務にいくつかのマイナス影響を与える可能性があり、製品不足と顧客の私たちの製品に対する需要の減少を含む。業務中断のほか、物件が小売場所に集中しているため、私たちの小売業務は重大な財産損失リスクに直面している。気候変化は、このようなイベントの頻度および/または強度に影響を与え、温度または降水パターンの変化または海面上昇のような長期的な変化をもたらす可能性があり、これらの変化は、消費者行動の変化を含むが、これらに限定されないが、私たちの運営に悪影響を及ぼす可能性もある。もしこれらの事件が私たちの1つまたは複数の主要サプライヤーにも影響を与えたり、私たちの1つ以上の配送センターや会社の本社を閉鎖させたりする場合、在庫バランスを維持できない可能性があります, 配送計画を維持したり、当社の店舗に他のサポート機能を提供したりします。私たちの保険範囲もこのような事件に関連したすべての損失をカバーするのに十分ではないかもしれないし、気候条件の変化は私たちが受け入れられると思う条項で十分な保険範囲を得ることができないかもしれない。これらの事件のいずれも、私たちの業務、財務状況、および運営結果に実質的な悪影響を及ぼす可能性がある。

私たちは、サービス、保護計画、製品、リソースの第三者プロバイダとの関係に依存しており、これらの関係やこれらのプロバイダの運営中断は、私たちの業務および運営結果に悪影響を及ぼす可能性があります。

私たちの業務はある程度第三者サプライヤーとの生産的な関係を発展と維持に依存しており、これらのサプライヤーは私たちが顧客に販売するサービス、保護計画、製品と資源を提供する。2022年12月31日までの1年間に、2800社以上の国内外のサプライヤーから製品を調達します。また、私たちは、私たちの財産と傷害保険と延長サービス契約に保険キャリアを提供し、車両融資と再融資に銀行と専属融資会社を提供し、私たちの共同ブランドクレジットカードの発行業者であるComenity Capital Bankと、私たちの路肩援助計画にトレーラーサービスを提供するトレーラープロバイダーネットワークを含む、いくつかの第三者プロバイダに依存しています。サプライヤーの製品供給または第三者プロバイダのサービス中断にいつまたはどの程度遭遇するかを正確に予測することはできません。このような中断は、私たちのサービス、保護計画、製品、および資源の能力に悪影響を及ぼす可能性があり、これは、私たちの業務、財務状況、および運営結果に実質的な悪影響を及ぼす可能性があります。また、Comenity Capital Bankは、私たちのサービス契約の更新を拒否したり、破産して私たちの契約を履行できないかもしれません。私たちはこれらのサービスを提供するために代替銀行をタイムリーに見つけることができないかもしれません。

私たちは仕入先から購入した商品に依存して私たちの小売地のために製品を得る。私たちは主要なサプライヤーから引き続き供給する契約手配がありません。私たちのサプライヤーはいつでも私たちへの製品の販売を停止することができます。私たちの主要サプライヤーまたはメーカーのビジネス実践の変化、例えばサプライヤー支援およびインセンティブ措置の変化、または信用または支払い条項の変化は、私たちの業績に負の影響を与える可能性もあります。私たちが1つ以上の重要なサプライヤーを失った場合、または私たちの要求を満たしたくない、または満足できないサプライヤーを、同じ魅力的な製品を比較可能な価格で提供するサプライヤーに迅速に置き換えることができない場合、私たちは私たちの商品カテゴリに重要な製品を提供できないかもしれません。

私たちはまた、原材料の価格と獲得性、輸送遅延、労使紛争、労働組合活動、ストライキ、悪天候、自然災害、戦争、テロ、および不利な全体的な経済的および政治的条件などの様々なリスクに直面しており、これらの要素は、私たちのサプライヤーがタイムリーかつ費用効果的に良質な商品を提供する能力を制限するかもしれない。私たちは新しいサプライヤーと関係を発展させることができないかもしれませんが、他の源からの製品は、もしあれば、品質が悪く、価格が高いかもしれません

25

カタログ表

私たちが今買ったものです。お客様に良質な製品やサービスを提供する上でのいかなる遅延や失敗も、当社の業務、財務状況、および運営結果に重大な悪影響を及ぼす可能性があります。

私たちは毎年固定価格で顧客に緊急路肩援助を提供し、使用状況に応じてトレーラープロバイダーネットワークに料金を支払います。もし道端の緊急クレームの金額が私たちの見積もりを大幅に超えた場合、あるいは私たちのトレーラーサプライヤーがコールに十分に応答できない場合、私たちの業務、財務状況、あるいは運営結果に重大な悪影響を及ぼす可能性があります。

私たちが提供する保険計画については、保険に依存している保険会社は適切な規制承認を受け、保険法規の遵守を維持しています。これらの事業者が規定に従わない場合、私たちは代替事業者や製品の使用を要求されるか、または特定の州で特定の製品の販売を停止することができ、これは私たちの業務、財務状況、および運営結果に実質的な悪影響を及ぼす可能性がある。もし私たちが代替キャリアを使用したり、私たちの製品を交換することを要求されれば、保険関連製品を市場に出すのに要する時間が大幅に増加するかもしれません。私たちが提供するサービスのどの中断も私たちの名声を損なう可能性があり、顧客の不満を招く可能性があります。

また、複数の第三者融資プロバイダを介して条件に合った顧客に融資を提供しています。これらの第三者プロバイダのうちの1つまたは複数が、我々の顧客への融資を停止し、より少ない顧客に融資を提供するか、またはもはや競合条項で融資を提供しない場合、または上述した1つまたは複数のイベントが発生したときに現在の第三者プロバイダを置き換えることができない場合、私たちの業務、財務状態、および運営結果に大きな悪影響を及ぼす可能性がある。

私たちが販売しているいくつかの製品は海外で製造されているので、私たちはこれらの製品を輸入する時に遅延、新しいあるいは増加した関税、コスト増加あるいは品質管理欠陥に直面するかもしれません。これは私たちの純売上高と収益力を下げるかもしれません。

私たちが購入した転売製品は、国内サプライヤーから購入した製品を含めて、一部は海外で生産され、中国などで生産されています。また、私たちのほとんどの自社ブランド商品は海外で製造されていると思います。近年、米国と中国、ロシアなどとの貿易緊張関係がエスカレートしている。私たちは将来どんな関税の影響も軽減できないかもしれません。私たちの業務、運営実績、財務状況は実質的な悪影響を受けるでしょう。したがって、私たちの外国輸入、特に中国からの輸入は、以下のリスクに直面させます:新しい輸入関税、関税または割当量を変更または徴収し、新しい輸入制限、特定の外国に対する米国最恵国待遇、反ダンピングまたは反補助金税令、不法貿易行為に対する報復行動、停止、出荷遅延、運賃増加、外国為替変動やリスコアリングおよび経済不確定要素による製品コストの増加。もしこれらまたは他の要素のいずれかが私たちのサプライヤーのいる国の貿易中断を招いたり、私たちの製品を購入する際に追加のコストが発生したりすれば、私たちは私たちの要求を満たすのに十分な数の製品を得ることができない可能性があり、私たちの運営結果は悪影響を受ける可能性がある。

また、企業が様々な労働慣行を遵守することを含む、そのサプライヤーの環境および/または社会的表現を監視することを期待する人が増えている。私たちのような製品のライフサイクルが終わって考えることに注目されるようになってきています。私たちはもっと多くの期待と法規を経験するかもしれません。これらは私たちの製品の製造と販売能力に影響を与えます。新たに出現する予想や法規を遵守することは費用がかかる可能性があり、私たちは仕事の調査を行ったり、私たちのサプライヤーを監視したり、あるいは“ウイグル強制労働予防法案”などの立法の場合、特定の地域を完全に避けるためにサプライチェーンを設計するためにプロジェクトを設立したり拡大したりする必要がある。もし私たちに製品を直接または間接的に供給する任意の外国メーカーが、米国の法律規定または一般的に受け入れられている品質管理基準、労働慣行または他のやり方とは異なる品質管理基準、労働慣行、または他のやり方を使用する場合、私たちは、それによって生じる負の宣伝を含むが、限定されないが、場合によっては、私たちの製品は潜在的な責任に直面したり、輸入を拒否されたりすることができる様々な悪影響を受ける可能性がある。

26

カタログ表

私たちの純収入の一部は融資、保険、延期サービス契約から来ています。これらの契約は第三者貸主と保険会社に依存しています。私たちはあなたに第三者融資機関が引き続き車購入に融資を提供することを保証することができません。

私たちの純収益の一部は、顧客が指定された期間内(通常融資後6ヶ月以内)に前払い融資をしない限り、融資機関および保険会社が顧客のために融資および保険の費用を手配してくれます。この場合、融資機関が私たちに支払う手数料の全部または一部を返金(または“払戻”)する必要があります。私たちの融資費用と車両サービス契約費用からの収入は、歴史的な経営実績から推定された将来の引当準備金を差し引いて計上されています。融資機関は、融資決定のための基準や条項を変更する可能性があり、これは、融資を手配できる顧客数を減らすことができるか、または車に関するこれらの製品を提供し続けることを選択しないことを選択するかもしれない。私たちの顧客はまたインターネットや他の電子的な方法を使用して融資代替案を探すことができる。もしこのような事件のいずれかが発生すれば、私たちは収入と利益の大部分を失うかもしれない。 私たちのローン機関との手配は一般的に小売販売店と合意して管理されており、これは車業界では慣例である。私たちは貸手の小売ディーラーとの合意は通常場所に基づいて達成され、各小売場所は通常複数の融資機関と複数の小売ディーラー協定を締結する。このような小売業者協定は私たちが守らなければならない肯定的な義務を含むかもしれない。

また、新車や中古車は、第三者バイヤーと締結した小売分割払い販売契約を通じて販売や融資を行うことができます。第三者調達業者と分割払い小売販売契約を締結する前に、私たちは通常、第三者貸主からこのような分割払い販売契約の譲渡の承諾を得ますが、分割払い販売契約、関連書類、およびその中に含まれる情報の最終審査、承認、確認を行う必要があります。小売分割払い販売契約は通常私たちが小売分割払い販売契約を実行しながら第三者貸手に譲渡します。途契約とは、予め手配された譲渡契約が決定され、小売分割払い販売契約を譲渡する第三者貸金者が支払わなければならない金額をいう。私たちは顧客への新車と中古車の販売を終えた後、販売収入を確認します。販売を完了する条件には、価格を含む顧客との合意が含まれており、この合意に基づいて、販売価格を合理的に予想し、制御権を顧客に移転しなければならない。第三者貸手は、小売分割払い販売契約、関連書類、およびその中に含まれる情報を受け取り、最終審査、承認、および確認した後に資金を提供する。小売分割払い販売契約は通常第三者貸主が最初に小売分割払い販売契約を承認してから十日以内に資金を提供します。2022年12月31日と2021年12月31日まで、契約には、連結財務諸表の流動資産に含まれ、当表格10-K第2部第8項に含まれ、総額はそれぞれ5030万ドル、5770万ドルです, それぞれ分析を行った。これらの小売分割払い販売契約のいかなる違約も私たちの業務、財務状況、経営結果に重大な悪影響を及ぼす可能性があります。

もし私たちが高級管理職を維持し、他の適格従業員を引き付けることができなければ、私たちの業務は不利な影響を受ける可能性があります。

私たちの成功部分は私たちの誘致、採用、訓練と合格した管理、販売、マーケティングとサービススタッフの能力にかかっています。このような種類の人員に対する競争は非常に激しい。私たちは私たちが業務を成功させるために必要な人員を引き付けることができないかもしれません。この場合、私たちの業務は実質的で不利な影響を受ける可能性があります。私たちの成功はまた、私たちの会長兼最高経営責任者マーカス·レモンニスを含む、私たちの高級管理チームの持続的なサービスと業績に大きく依存しています。私たちの高度管理チームのどのメンバーの流失も、私たちの業務計画を実行する能力を弱める可能性があるため、私たちの業務、運営結果、財務状況に大きな悪影響を及ぼす可能性があります。さらに、我々は、Lemonisさんを含むチームの特定のメンバーを管理し、現在従事しており、他のビジネスに従事し続けることができ、これは、私たちのビジネス計画と目標を実行するために彼らの注意を分散させる可能性があります。私たちは現在、私たちの高級管理チームのメンバーや他の重要な従業員のために重要な生命保険を維持していない。

27

カタログ表

私たちは大量の空間をレンタルすることと関連した危険に直面している。

私たちは小売業務を持つ大部分の不動産と、ある会社のオフィスと配送センターをレンタルしました。私たちのレンタル契約は一般的に固定された月レンタル料とアップグレード条項が規定されていて、レンタル期間は5年から20年まで様々です。私たちの業務の収益性は、理想的な場所の店舗の賃貸契約を更新することにある程度依存し、必要であれば、不振な店舗を決定して閉鎖したり、費用効果のある方法でこれらの店舗を他の場所に移転したりする。通常,1店舗の運営費用の大部分は店頭レンタルに関するコストである

また,時間の経過とともに,周辺地域の人口構造の変化やショッピングフローの低下により,近くの他の店で発生するトラフィックを含めて,現在の店舗位置は満足できなくなる可能性がある.私たちは特定の条件でいくつかのお金を支払うことで私たちのいくつかの賃貸契約を終了する権利があるが、もし私たちがある特定のレンタル契約を終了したいなら、私たちはそうできないかもしれない。もし私たちが店舗を閉鎖することを決定した場合、私たちは通常、レンタル期間の残りの部分に賃貸料と運営費用を支払い続けることを要求されますか、あるいはいくつかの場所では、行使終了の権利を支払う必要があります。いずれの場合も高いかもしれません。賃貸契約を終了できない空き場所を譲渡または転貸できても、譲受人や転貸者が義務を履行しなければ、レンタル義務に責任がある可能性があります。

レンタル費用を支払うことができない場合や、有利な条件で適切な場所でレンタル継続を交渉したり、不振な場所を探したり閉鎖することができない場合、私たちは目標市場で代替場所を探すことを余儀なくされる可能性があり、困難な可能性があり、私たちの業務、財務状況、運営結果に大きな悪影響を及ぼす可能性がある。

私たちの独自ブランド製品は私たちを様々な危険に直面させた。

私たちは私たちが持っているブランドと第三者から許可されたブランドを結合することで、私たちの独自ブランド製品を引き続き増加させたいです。私たちはこれらの自社ブランド製品に関する開発と調達資源およびマーケティングに投資した。私たちの自社ブランド製品は各価格点で私たちの顧客に価値を提供し、私たちが販売している第三者ブランド製品よりも高い毛利率を提供できると信じていますが、本節の他の部分で議論したリスクに加えて、私たちの自社ブランド製品の拡張はまた私たちを特定のリスクに直面させます

| ● | 強制的または自発的に製品をリコールする可能性があります |

| ● | 私たちは私たちの固有の権利を保護する能力(偽造、模倣、灰色市場、侵害、または他の無許可商品を含む)を保護することに成功した |

| ● | 私たちはナビゲーションに成功し、第三者の固有の権利に関するクレームを回避することができる |

| ● | 私たちは、私たちがブランドライセンス者と締結したライセンス契約の下での義務を管理し、遵守することに成功し、場合によっては、いくつかの最低販売要件を含み、満たさなければ、許可権を失ったり、損害賠償金を支払ったりする可能性があります |

| ● | 仕入れ、販売、そして独占ブランド製品を小売に提供する実体は通常他のリスクに遭遇する。 |

自社ブランドの売上高の増加は、当社の仕入先製品の販売にも悪影響を及ぼす可能性があり、さらに私たちとサプライヤーとの関係に悪影響を及ぼす可能性があります。私たちはこれらのリスクの一部または全部に十分に対応できず、私たちの業務、運営結果、財務状況に実質的な悪影響を及ぼす可能性があります。

私たちは商業権、無形資産、または他の長期資産に資産減価費用を計上するかもしれない。

私たちは多くの商業権、無形資産、そして他の長期資産を持っている。私たちは少なくとも年に1回の営業権減価を検討する。長期資産、経営リース資産、無形資産を識別することができる

28

カタログ表

イベントや環境変化が1つの資産の帳簿金額を将来のキャッシュフローから回収できない可能性がある場合には、資産や営業権の減価審査も行う。これらのイベントまたは状況は、ビジネス環境の重大な変化、法的要因、経営業績指標、競争、販売または処分の大部分の業務または他の要素を含むことができる。長期資産の帳簿価値が減値とみなされると、長期資産の帳簿価値がその公正価値を超えた金額について減値費用が計上される。著者らは未来のキャッシュフロー、長期資産の将来の回収可能性と公正価値及び商業権分析に使用される報告単位の公正価値の決定は重大な推定と仮定を含む。これらの推定または仮定の変化または予想よりも低い将来の財務パフォーマンスは、減価資産および非現金減価費用を確認することをもたらす可能性があり、これは重大である可能性がある。付記5を参照·再構成および長期資産減価は、2022年12月31日までの年間減価費用を検討するために、本表の第10-K第2部第8項の総合財務諸表に含まれる。私たちは将来的に追加の減価費用を決定するかもしれません。このような費用はすべて私たちの業務、財務状況、運営結果に悪影響を及ぼす可能性があります。

もし私たちが未来に株を償還したり買い戻したりすれば、私たちは新しく発行された消費税を払わなければならないかもしれない。

“2022年インフレ削減法案”は最近、上場企業が2023年1月1日以降に償還または買い戻しした株の公平時価に1%の新消費税を課すことを含む法律に署名したが、一部の例外は除外されている。同社は株買い戻し計画を維持している。もし私たちが未来に私たちの株の株を償還したり買い戻ししたりすれば、私たちの現在の株式買い戻し計画や他の方法によると、償還または買い戻しが“インフレ削減法案”または将来の法規や規則に規定されているいかなる例外にも適合しない限り、消費税を支払う必要があるかもしれない。このような消費税はすべて会社の負債になり、私たちが支払わなければならない税額を増加させるかもしれない。

規制と訴訟に関連するリスク

私たちの業務は多くの連邦、州、そして地方法規によって制限されている。

私たちの業務は異なる程度の連邦、州と地方の監督管理を受けて、私たちの車販売、車融資、出国電話マーケティング、直接メール、路肩援助計画、保険活動と延長サービス契約の販売を含みます。新たな規制措置が時々提案される可能性があり、我々の業務運営能力や運営結果に重大な悪影響を及ぼす可能性がある。例えば、過去、私たちがマーケティング努力に直接応答した1つの主要な手がかり源は、各州の自動車部門が提供した新車登録であった。現在、すべての州は自動車登録情報の取得を制限している。

私たちは消費者保障、情報安全、資料保護とプライバシーに関する複数の法律と法規を守らなければならない。その中の多くの法律や法規はまだ発展しており、私たちの業務を損害したり、私たちが提供できるサービスを制限したりすると解釈されるかもしれない。情報セキュリティおよびデータ保護の分野では、米国のいくつかの州および大多数の国の法律は、特定のタイプの個人識別情報を保護し、開示およびいくつかの同意に基づく要求の下でこれらの情報を収集または使用するために、特定のプライバシーおよび情報セキュリティ制御および法的保護を実施することを会社に要求する。同様に、米国のほとんどの州とほとんどの国では、セキュリティホールが存在する場合に、セキュリティホールがユーザの特定のカテゴリの個人識別情報に危害を及ぼす場合に、セキュリティホールが存在する場合にユーザに通知することを要求する法律が制定されている。私たちの側面ではこのような法律を守らないいかなる行為も私たちに重大な責任を負わせるかもしれない。例えば、“カリフォルニア消費者プライバシー法”(CCPA)は新しいプライバシー枠組みを構築し、個人情報の定義を拡大し、カリフォルニア州に住む消費者のための新しいデータプライバシー権を確立し、未成年者から消費者データを収集するために特別な規則を適用し、個人情報の販売に新たな通知義務と新たな制限を制定し、(I)CCPAおよび(Ii)に違反して特定のタイプのデータ漏洩を経験した企業のための新しい、深刻な可能性のある法定損害賠償枠組みを作成した。また、2023年1月1日から、“カリフォルニアプライバシー権法案”(CPRA)の大部分の条項がカリフォルニアで発効した。CPRAはカリフォルニアでビジネスをしている会社に追加の消費者権利プログラム、データ使用の制限を含む追加のデータ保護義務を課しています, 高リスクデータに対する新しい監査要件を選択し、敏感なデータを脱退するいくつかの用途を選択する。カリフォルニア州の新しいデータ保護機関を作りました

29

カタログ表

規制は、プライバシーと情報セキュリティ法執行の強化につながる可能性がある。CPRAの追加規定の発効に伴い、追加のコンプライアンス投資と潜在的なビジネスプロセスの変化が必要となる可能性があります。 コロラド州とバージニア州を含む他のいくつかの州は、CCPAとCPRAの多くの側面を反映するために立法を公布または提案している。

私たちはまた、連邦および多くの州の消費者保護、および自動車販売、輸送およびマーケティングに関連する不公平な貿易実践法律および法規の制約を受けており、いわゆる“レモン法”を含む。連邦、州、および地方の法律および法規はまた、車両事業者が特定の司法管轄区またはいくつかの道路で運営する自動車の長さおよび幅に様々な制限を加えている。特定の管轄区域ではまた長さ制限を超えた車両の販売が禁止されている。連邦と州当局はまた、私たちの業務と運営に影響を与える空気、水、騒音汚染と危険廃棄物の発生と処分に関連する様々な環境制御基準を制定した。

私たちの業務分野もまた、労働力(連邦と州の最低賃金の向上を含む)、広告、消費者保護、不動産、販売促進、サービスの質、知的財産権、税収、輸出入、反腐敗、反競争、環境、健康、安全を含む法律法規の影響を受けています。これらの法律および他の法律を遵守することは、時に重く高価である可能性があり、異なる管轄区域間で一致しない可能性があり、これは、遵守作業をさらに複雑化させる。

また、私たちの財産と傷害保険計画および私たちが第三者保険会社を通じて提供する延長サービス契約は、保険業務を管理する各種連邦と州法律法規の制約を受けており、保険計画の管理、保証、マーケティング、誘致、責任義務、販売を管理する法律法規を含むが、これらに限定されない。もし私たちまたは私たちの第三者保険提供者が現在の許可と承認要求を遵守できなかった場合、規制機関がそのような許可の初期または更新申請を拒否し、許可条項を修正したり、彼らが現在持っている許可を取り消したりすることは、これらの製品を販売する能力を深刻に抑制する可能性がある。さらに、特定の州の法律および法規は、消費者への販売、広告、または任意の保険計画の提供に関連しなければならないいくつかの開示の形態および内容を規定する。もし私たちがこのような規定を守らなければ、私たちは規制機関によって罰金や罰金の支払いを命じられたり、特定の製品の生産を停止したりするかもしれない。

私たちは延長サービス契約と不足保険を提供して、原始購入者保証の補充購入とすることができます。このような製品は複雑な連邦と州の法律法規によって制限されている。これらの製品を提供する司法管轄区の規制当局がこれらの製品の規制や制限を求めないことは保証されない。顧客が購入した場合にこれらの延長サービス契約に関連する管理及び責任義務を第三者に移転することを含む適用される法律及び法規を遵守しないことは、州監督機関が1つ以上の司法管轄区域で保証製品の販売を停止することを命令することを含む罰金又はその他の処罰につながる可能性がある。このような結果は、我々の業務、運営結果、財務状況に実質的な悪影響を及ぼす可能性がある。

州取次商法は一般的に、メーカーはディーラー契約を終了または拒否してはならず、メーカーがまずディーラーに書面通知を提供しない限り、終了または更新しない理由を説明すると規定されている。もしそのようなディーラー法律が私たちが運営している州で廃止されれば、メーカーは事前に通知したり、治癒機会を提供したり、正当な理由を提示することなく、私たちのディーラー合意を終了することができるかもしれない。州ディーラーの法律の保護がなければ、私たちのディーラーは満期後にディーラー契約を更新することももっと難しいかもしれません。

現在いくつかの州の現行法律はこれらの連邦法律と似ており、場合によってはこれらの連邦法律よりも制限されている。このようなすべての規制を遵守することは費用が高くて時間がかかる。無意識にこれらの規定に違反すると、罰金と処罰を招く可能性があり、私たちの製品とサービスを製造して販売し、私たちが販売している製品を輸出入する能力が制限される可能性もあります。

私たちはコンプライアンス問題を解決するために様々な包括的な政策と手続きを作った。しかし、従業員、請負業者、サプライヤー、または私たちのエージェントが、そのような法律または私たちの政策および手続きに違反しないことは保証されない。当社の業務に適用される様々な規制に関するより多くの情報は、本表の格10-K第I部の“業務-法律·法規”を参照されたい。

30

カタログ表

私たちが特定の環境規制を遵守しないことは、私たちの業務、財務状況、そして運営結果に悪影響を及ぼすかもしれない。

当社の業務は、エンジンオイルおよびフィルタ、伝動液、凍結防止剤、冷媒、塗料、希釈剤、電池、洗浄製品、潤滑剤、脱脂剤、タイヤおよびプロパンなどの回収および/または排出材料の使用、処理、貯蔵および請負に関するものである。したがって、私たちの業務は連邦、州、地方規制環境、公共健康、安全の様々な複雑な要求によって制約され、私たちはこれらの要求を遵守することによって巨額のコストが生じる可能性があり、既存の法律と法規を修正または再解釈するか、あるいは新しい法律と法規が私たちの運営に適用されれば、コストが増加する可能性がある。私たちのいくつかの業務はまた許可や他の承認を必要とするかもしれませんが、これは私たちの業務戦略の一部を実行する能力を遅らせるかもしれません。私たちがこのような規定を守らないことは、私たちが罰金と処罰を受けたり、他の方法で私たちの業務に悪影響を及ぼすかもしれない。また、私たちは私たちがレンタルした物件や近くで発見されたどんな危険な廃棄物もある大家さんに賠償を提供します。いくつかの環境法は、その発生時の過ちや行為の合法性を考慮することなく、環境汚染に対する私たちの責任を規定する可能性がある。もし私たちが占有している物件でこのような危険な廃棄物が発見された場合、私たちが賠償義務を負う重大なクレームは私たちの業務、財務状況、運営結果にマイナスの影響を与える可能性があります。

私たちのサービスは、気候変動や他の環境、社会、ガバナンス(“ESG”)事項に関する一連のリスクの影響を受けている。

気候変動に対応するための規制、市場、その他の変化は、私たちの業務、財務状況、または運営結果に悪影響を及ぼす可能性があります。米国環境保護局は,連邦クリーンエア法の既存条項に基づいて自動車の温室効果ガス排出削減を要求する規定を採択した。燃費要求を大幅に向上させるための任意の法律または法規、または米国連邦または州政府による車両および自動車燃料の新たな制限によって、これらの車両の需要に悪影響を及ぼす可能性があり、我々の業務、財務状況および運営結果に実質的な悪影響を及ぼす可能性がある。

また,消費者の環境意識が高まっており,現在提供されているいくつかの製品やサービスに対する需要の減少を招く可能性がある。代替案を開発して市場の変化の期待を満たし、その中には車両排出状況を含め、大きなコストを招く可能性がある。さらに、電力、水素、圧縮および/または再生可能ガスを含むが、これらに限定されない石油ベースの車両燃料を置換することができるいくつかの競合する代替案がある。もし潜在的な顧客が私たちが販売している自動車が使用している技術とは異なる技術を好むなら、このような自動車の需要は私たちが予想していたように急速に増加しないかもしれない。

様々なESG主題の報告も増加することが予想され、様々な顧客、資本提供者、および規制機関は、ESG関連リスクに関するより多くの情報を求めている。例えば、米国証券取引委員会(Securities And Exchange Commission)は、最終的に決定されれば、一連の気候関連データやリスクを評価して開示する際に巨額のコストを発生させることを要求する可能性があるルールを提案している。当事者からのより厳しい審査は、このようなクレームに根拠があるかどうかにかかわらず、コンプライアンスコストの増加および法的リスクの増加をもたらす可能性がある

当社および/または製品のESGイメージを改善するために、自発的な計画(例えば、自発的開示、認証または目標など)または約束に参加する可能性があるが、そのような計画または約束の達成は、費用が高く、予期される効果を生じない可能性がある。多くの場合、我々が制御できない要因により、会社がESGトランザクションを管理することへの期待は急速に発展し続けている。ESG問題や関連利害関係者の期待を解決するために十分な行動をとっていないか、または十分な行動をとっていないと考えられている場合、私たちは名声を損なう可能性があり、現在の努力が自発的であっても、投資家または監督機関の参加を受ける可能性がある。これらすべてのリスクはまた、私たちのサプライヤーや顧客に影響を与える可能性があり、これは、私たちの業務、財務状況、または運営結果に間接的に影響を与える可能性があります。

31

カタログ表

私たちの電子商取引の運営失敗、セキュリティホール、ネットワークセキュリティリスクは、私たちの業務を混乱させ、販売と成長の見通しの低下と名声の損傷を招く可能性があります。

消費者はオンラインショッピングとモバイルビジネスアプリケーションを介した買い物をますます受け入れている。そのため、消費者と小売業者の総支出では、オンラインやモバイルビジネスアプリケーションでますます多くの支出が発生しているが、実体小売店の総消費支出では、低下している割合が低下している。私たちの電子商取引業務は私たちのブランドと顧客との関係の重要な構成要素であり、私たちはそれが引き続き成長することを予想しています。電子商取引における絶えず変化する消費者の選好と変化する流量モードと購入傾向に加えて、私たちは電子商取引販売に関連する追加のリスクと不確定性の影響を受けやすく、技術の迅速な変化、サイト停止とその他の技術故障、セキュリティホール、ネットワーク攻撃、消費者プライバシー懸念、州税収制度の変化及び政府のインターネット活動に対する監督管理を含む。私たちはこれらのリスクと不確実性にうまく対応できず、私たちの電子商取引の売上を減らし、私たちのコストを増加させ、私たちの成長の見通しを弱め、私たちのブランドを損なう可能性があり、これは私たちの運営業績や株価にマイナスの影響を与えるかもしれません。

しかも、私たちが私たちの電子商取引業務を拡大できるという保証はない。私たちの競争相手の電子商取引業務は私たちのよりずっと大きく、発達しているかもしれません。これは私たちを競争劣勢にさせます。我々のサイトを更新し続けているにもかかわらず,改善されたサイト機能を成功させることはできない可能性があり,これらの改善が我々の電子商取引業務を拡大する保証はない.もし私たちが私たちの電子商取引業務を拡大できなければ、私たちの成長計画は影響を受け、私たちの普通株の価格は下がるかもしれない。

私たちは私たちの知的財産権を実行できないかもしれませんが、私たちは第三者の知的財産権を侵害していると告発される可能性があり、これは私たちの業務、財務状況、運営結果に大きな悪影響を及ぼすかもしれません。

私たちはクラブ、雑誌、その他の出版物の様々な登録商標とサービス商標を持っている。私たちはまた私たちの出版物のいくつかの文章の著作権を持っている。私たちは私たちの商標と著作権が私たちのマーケティング努力に重大な価値と重要な意味を持っていると信じている。もし私たちが自分のブランドの商標とサービスマークを保護し続けることができなければ、もしこれらのマークが通用したら、あるいは第三者が私たちのマークに似たマークを採用すれば、私たちの製品とサービスを区別する能力が弱まるかもしれません。もし私たちの商標やサービスマークが第三者によって成功的に挑戦されれば、私たちはブランド認知度を失い、私たちの製品の宣伝と新しいブランドのために追加の資源を投入することを余儀なくされる可能性があります。

時々、私たちは私たちの知的財産権を保護することを強要されるかもしれないし、これは訴訟と関連があるかもしれない。このような訴訟は時間も高価である可能性があり、私たちの管理層の業務日常運営に対する注意力を分散させ、関連する知的財産権の減価や損失を招く可能性がある。私たちの知的財産権を保護するための私たちの手順は、必要に応じて訴訟を起こすことを含めて、必ず成功する保証はありません。私たちの重要な知的財産権を失ったり減らすことは、私たちの製品を競争相手の製品と区別する能力を弱める可能性があり、私たちの独自製品のために市場シェアを維持することができます。私たちは私たちの自主知的財産権を効果的に保護することができず、私たちの業務、運営結果、財務状況に実質的な悪影響を及ぼすかもしれない。

他の当事者たちはまた私たちが彼らの所有権を侵害したと主張するかもしれない。このようなクレームは、価値があるか否かにかかわらず、大量の財務と管理資源の支出、私たちに対する禁止、あるいは損害賠償金の支払いを招く可能性がある。これらのクレームは私たちの業務、財務状況、そして運営結果に実質的な悪影響を及ぼす可能性がある。

私たちの情報技術システムを維持したりアップグレードしたりすることができない場合、あるいは代替システムに効率的かつタイムリーに変換できなければ、私たちの業務は中断または効率が低下する可能性があります。

私たちは様々な情報技術システムに依存して私たちの業務を効率的に運営する。私たちは、いくつかのハードウェア、電気通信、およびソフトウェア供給者に依存して、その中の多くのシステムを維持し、定期的にアップグレードして、私たちの業務をサポートし続けることができます。我々の情報技術システムの様々なコンポーネントは、ハードウェア、ネットワーク、ソフトウェアを含めて、第三者サプライヤーによって許可されています。私たちは

32

カタログ表

取引を処理し、結果をまとめ、私たちの業務を管理するために、我々の情報技術システムに広く依存している。また、デビットカードとクレジットカード決済を受け付けているため、支払カード業界セキュリティ基準委員会が発行した支払カード業界データセキュリティ基準(“PCI規格”)を遵守しなければならない。新しいまたはアップグレードされたシステムおよび技術を実施することに関連するコスト、潜在的な問題、および中断も、私たちの運営効率を撹乱または低減する可能性があります。私たちの支払いに関連するシステムの任意の重大な中断または障害は、当社の業務、財務状況、および運営結果に大きな悪影響を及ぼす可能性があります。

私たちまたは私たちの第三者プロバイダに関連する情報技術システムまたはネットワークセキュリティの中断または侵入は、私たちの運営を中断し、私たちの名声を損なう可能性があり、私たちを訴訟、政府の法執行行動、コストの高い対応に直面させ、私たちの業務、財務状況、および運営結果に大きな悪影響を及ぼす可能性があります。

我々は,我々の業務全体の情報技術システムやネットワークインフラ(総称して“ITシステム”と呼ぶ)の完全性,セキュリティ,成功的な動作に依存している.私たちは私たちのITシステムの一部を持って運営していますが、私たちはまた、重要な第三者サービスプロバイダに依存して、一連のソフトウェア、技術、ツール、サービスを提供しています。私たちはITシステムを使用して、製品販売のサポート、私たちの良好なSAMサービスと計画、調達と私たちのサプライチェーンの管理、私たちの小売場所の在庫情報の追跡、顧客情報の交流、日常販売、利益、販売促進情報などの外部と内部機能を行います。私たちはまたITシステムを使用して私たちの運営結果を報告して監査する。

さらに、私たちと私たちの第三者プロバイダは、私たちの顧客、クラブメンバー、パートナー、サプライヤー、ならびに私たちの業務に関する個人的または機密情報にアクセス、収集、処理、および維持することができます。例えば、2022年12月31日まで、私たちのデータベースには2800万人以上の唯一の連絡先がある。この顧客データベースには、2022年12月31日現在、約200万人のクラブメンバーと530万人のアクティブなお客様の情報が含まれています

私たちと私たちの第三者提供者たちは時々サイバー攻撃とセキュリティ事件に遭遇する。例えば、2022年2月には、あるITシステムが暗号化され、あるデータおよび情報が盗まれる(ネットワークセキュリティイベントと略す)ネットワークセキュリティイベントが発生したことを発表した。ネットワークセキュリティ事件により、私たちは一時的に私たちのいくつかのITシステムにアクセスできなくなり、その理由は、参加者が私たちのいくつかのITシステムを無効にし、予防措置として、一時的にいくつかの他のITシステムをオフラインにしたからです。著者らはリードする外部検証とネットワークセキュリティ専門家を招聘し、抑制と救済努力を開始し、法医学調査を行い、調査は2022年9月30日に完成した。私たちは引き続き私たちの情報技術システムを強化するための措置を取るつもりだ。私たちの調査では、約30,000人の個人情報は、個人の生年月日、社会保険番号、運転免許証番号を含めて不正に取得されていることが分かった。私たちは関連法に基づいて通知義務を履行し、法執行部門に協力し続けている。

我々はすでに調査,抑制,救済に関連するコストを発生させており,法律や他の専門費用,我々のITシステムセキュリティを強化する投資を含むネットワークセキュリティイベント救済の増分コストを継続して発生することが予想される.その他の実際的かつ潜在的な結果は、負の宣伝、名声損害、顧客への信頼の喪失、規制法執行行動を含むが、これらに限定されない。2022年12月、ネットワークセキュリティ事件により、私たちと私たちのいくつかの子会社に対して3つの可能な集団訴訟が提起されました。この訴訟は、財務判決や和解金額の支払い、保険会社との保険範囲の紛争を招く可能性がある。

私たちは安全な制御と措置を取っているにもかかわらず、私たちはマルウェア(例えば、恐喝ソフトウェア)、ウイルス、外部または内部参加者の不適切な行為、社会工学、同僚、請負業者の人為的なミス、および私たちのソフトウェアコードのミス、誤構成、および脆弱性による脅威にさらされやすい。地震、戦争またはテロ、洪水、火災、竜巻、ハリケーン、停電、停電、コンピュータと電気通信障害、および同様の事件による破壊または中断に加えて、私たちはさらに成功したネットワーク攻撃、セキュリティホール、および私たちのITシステムおよび電子データおよび情報資産の破壊または中断を受けやすい。私たちのシステムは完全に冗長ではありません

33

カタログ表

災害復旧計画は起こりうるすべての状況を考慮してはいけない。在宅勤務の手配が普遍的に存在するため、新冠肺炎の大流行はまた追加の業務とネットワーク安全リスクをもたらした。

私たちはサイバー攻撃が未来に加速すると予想している。脅威行為者は、安全制御を回避し、発見されないようにし、攻撃の法医学的証拠を効率的に識別、調査、修復するために必要とされる可能性のある法医学的証拠を効率的に識別、調査および修復するためのツールおよび技術をますます使用するために、予測または移動が困難になっている。当社のITシステムにおけるいかなるエラーや脆弱性、私たちのITシステムの破損や故障、またはクラブメンバー、顧客、従業員、サプライヤー、または会社のデータの重大な漏洩は、私たちのサービス中断、特定の規定を遵守しないこと、メディアの大量の負の関心、私たちのクラブメンバー、顧客とサプライヤー関係と私たちの名声が損なわれ、訴訟(集団訴訟を含む)、規制調査、販売損失、罰金、処罰、訴訟および増加した救済コストを招く可能性があり、いずれも私たちの業務、財務状況、運営結果に実質的な悪影響を及ぼす可能性があります。私たちは、ネットワークセキュリティイベントや他のセキュリティホールに対応するために、または将来的にとりうる任意の救済措置を取っており、将来の攻撃を防ぐのに十分ではないかもしれない。

また,情報セキュリティやプライバシーをめぐる規制環境はますます厳しくなっており,我々の業務では常に新たな変化する要求が実施されている.例えば、最近のGramm-Leach-Bliley法案保障ルールの改正案は、カバーする金融機関に具体的なデータセキュリティ措置を要求し、2023年6月9日から発効する。また,クライアントは,ネットワーク攻撃や他のセキュリティホールから彼らの個人情報を十分に保護することへの期待が高い.クラブメンバー、顧客、従業員、サプライヤー或いは会社データの重大な漏洩は大量の負のメディアの関心を引き起こし、私たちのクラブメンバー、顧客とサプライヤーの関係及び私たちの名声を損害し、そして販売損失、罰金及び/或いは訴訟を招く可能性があり、CCPAなどの新しい法律は消費者の個人情報に影響を与えるいくつかのタイプのデータ漏洩に対して法定損害賠償を規定する。

私たちは脆弱性、サービス中断、または他のサイバーセキュリティ事件が発生した時に費用を支払うために保険を維持します。私たちの保険範囲はすべての損失を保証するのに十分ではないかもしれません。

もし私たちが販売した製品が人や財産に損害を与えたら、私たちは製品責任クレームの影響を受けるかもしれません。

私たちが販売しているいくつかの製品は、人身傷害、死亡、あるいは環境または財産損害に関連する製品責任クレームに直面する可能性があり、製品のリコールや他の行動を要求するかもしれません。私たちは責任保険を維持しているにもかかわらず、私たちの保険範囲が実際に発生した債務を補うのに十分かどうかを確認することができないか、あるいは経済的に合理的な条項で保険を受け続けるか、あるいは根本的にはできない。しかも、私たちがサプライヤーと販売者と締結したいくつかの合意は私たちが製品責任を免除することを保障していない。製品責任クレームが成功していなくても、完全に追及されていなくても、製品リコールをめぐる負の宣伝や、私たちの製品による財産損失や人身被害に関するいかなる断言も、私たちのブランドイメージと既存および潜在的な消費者における私たちの名声を損なう可能性があり、私たちの業務、財務状況、運営結果に大きな悪影響を及ぼす可能性がある。

私たちの数年前の経験と比較して、これらのクレームの頻度と規模のいかなる増加も、保険のために支払う必要がある保険料を大幅に増加させ、将来の保険コストに悪影響を及ぼす可能性がある。それはまた私たちが支払った懲罰的賠償金額を増加させるかもしれないが、私たちの保険はこのすべての金額をカバーしないかもしれない。

私たちは訴訟で指名され、これは巨額の費用を招き、名声被害を招き、経営陣の注意と資源を移す可能性がある。

私たちは業務において法的リスクに直面しており、従業員や元従業員との紛争クレーム、一般ビジネス紛争、製品責任、その他の事項に関するクレームを含んでいます。法的責任に関連するリスクは、しばしば評価または定量化が困難であり、その存在および大きさは長い間未知である可能性がある。

私たちは過去に指名され、今は指名されて、未来に集団訴訟の被告に指名されるかもしれない。私たちは証券集団訴訟を受けて類似したものを受けるかもしれません

34

カタログ表

未来の他の訴訟でもありますこれらの訴訟に関する情報は、当表の第10-K第2部第8項の付記13、引受金及び又は事項--我々の連結財務諸表に対する訴訟を参照されたい。

証券集団訴訟、株主派生訴訟、その他のいずれの将来の法律訴訟の結果も確定的に予測できない。そのテーマや是非曲直にかかわらず、このような法的手続きはすでに巨額のコストをもたらし続けている可能性があり、これらのコストは保険範囲内ではない可能性があり、経営陣の注意をそらす可能性があり、あるいは私たちの業務、財務状況、および運営結果に悪影響を及ぼす可能性がある。訴訟による負の宣伝は、巨額のコストを招くか否かにかかわらず、私たちの名声に重大な損害を与える可能性があり、私たちの業務、財務状況、経営業績とA類普通株の価格に重大な悪影響を与える可能性がある。しかも、そのような法的手続きは私たちの業務を資金調達を難しくするかもしれない。

私たちの組織構造に関するリスクは

Marcus Lemonisは、ML AcquisitionとML RV Groupが直接または間接的に保有する私たちの株の実益所有権を通じて、株主の承認を必要とする決定、彼の利益および私たちの他の持続的な株式所有者の私たちの業務における利益があなたの利益と衝突する可能性があることを含む、私たちの株式の実益所有権をかなり持っています。

本10-K表第II部第8項に記載されている18株主権益の自社総合財務諸表に記載されている議論のように、吾らとML Acquisition Company,LLC(デラウェア州有限責任会社、Stephen Adamsおよび吾ら主席兼行政総裁Marcus Lemonis(“ML買収”)、ML RV Group,LLC(デラウェア州有限責任会社、吾ら主席兼行政総裁Marcus Lemonis(“ML RV Group”)、CRV Acquisition LLCおよびCVRV Acquisition II LLC(“投票プロトコル”)全資所有)について初めて公募投票合意を締結した。投票合意の規定の下で、Marcus Lemonisは、ML AcquisitionおよびML RV Groupが保有する株式の実益所有権を直接または間接的に保有し、合併、合併、解散、または私たちのほぼすべての資産の売却、いくつかの追加株式の発行または償還、およびAクラス普通株式保有者の最適な利益に適合しない可能性のある取引を含む取締役、または逆に、Aクラス普通株式保有者の最適な利益に適合しない可能性のある取引の完了を阻止することを含む、すべての取引および他の株主の承認を必要とする事項を承認または非承認することができる。

また,投票プロトコルにより,Crestview Partners II GP,L.P.に関連するファンドに登録投資コンサルタントを提供するCrestview Advisors,L.L.C.(“Crestview Advisors,L.L.C.”)を含む私募株式ファンドのために,現在我々の取締役(“Crestview取締役”)を指定する権利がある.ML AcquisitionとML RV Groupは,それぞれ,選挙役員の任意年度または特別株主総会で,それが保有するA類普通株,B類普通株,C類普通株のすべての流通株の投票を促すことに同意し,Crestview取締役の選出を促す.また,ML関連側は現在,我々の取締役4人(“ML買収役員”)を指定する権利がある.また,ML車グループは,我々がC類普通株(“ML車取締役”)を持っていれば取締役を指定する権利がある.投票プロトコルで述べたように,これらの指定権は,Aクラス普通株に対する関係者の所有権によって変化する可能性がある.Crestview Partners II GP,L.P.によって制御される基金は、ML買収取締役およびML RV取締役の選挙を促進するために、任意の選挙取締役の年次または特別株主総会で投票または投票を促すことに同意している。また投票合意によると, (I)取締役会が少なくとも9人の取締役から構成され、取締役会の人数を増加または減少させるための適切な免除または承認がなく、(I)取締役会の人数を8人とするために適切な免除または承認を受けた商業的に合理的な行動を取らなければならない;(Ii)投票合意の条項に従って指定された個人は、取締役を選出する次の会社株主年次会議または特別会議および取締役任期満了後の各会社株主総会で選択された取締役会メンバー指名リストに含まれる。(Iii)投票合意条項に基づいて取締役会の適用空きを埋めるために委任された者;および(Iv)ML買収取締役またはML RV取締役が取締役会長に就任する(定義は吾等の改正および再記述された付例を定義する)。投票合意は取締役会がある役員への指名、任命または選挙を拒否することを許可し、このような指名、任命または選挙が違反となる

35

カタログ表

取締役会の当社株主に対する信頼された責任又は当社の改訂及び再記載された会社登録証明書又は改訂及び再記載された会社定款又は取締役会指名及び会社管理委員会定款又は関連指針のいかなる要求にも適合しない。

採決プロトコルはさらに,ML関連側が我々の合計22.5%以上のA類普通株(CWGs,LLCのすべての発行済み普通株を1対1で我々A類普通株の新規発行株式を1対1で償還すると仮定する)を所有していれば,ML関連側の承認を必要とする会社があることを規定している.これらの行動には,(1)支配権変更,(2)1億ドルを超える資産の買収または処分,(3)Camping World Holdings,Inc.またはその任意の子会社の証券の発行(あらかじめ我々の取締役会の承認を得た株式インセンティブ計画によると除く),(4)当社の登録証明書や定款の重大な改正,および(5)取締役会規模の任意の変化がある。採決プロトコルでは,ML関連側が我々の合計28%以上のA類普通株(CWGs,LLCのすべての発行済み普通株を1対1の基準で我々A類普通株の新規発行株式を償還すると仮定する)を持つ限り,ML関連側はML関連側の承認(場合によっては)を得る必要があり,我々のCEOを採用·終了することができるが,Marcus Lemonisが我々のCEOを務めなくなった場合にのみ,ML関連がML関連側の承認を得る必要があることも前提としている.これらの権利は、私たちAクラスの普通株式保有者の最適な利益に適合する可能性のある取引の完了を阻止するかもしれない。

当社が改正して再記載した会社登録証明書は、“会社機会”原則は、当社又は当社の関連会社に雇われていない取締役又は株主には適用されません。

会社機会理論は一般的に、会社受託者は会社資源開発機会を利用してはならず、会社の利益とは逆の利益を得てはならないし、会社の現在または未来の業務に合理的に関連する財産を得てはならない、あるいは会社は現在または予想されている利益の中で合理的な財産を持っていてはならない。その機会が最初に会社に提供されない限り、会社はその機会を追求しないことを選択する。会社機会原則は、上級管理者または取締役または他の受託者が会社に従属する機会から個人が利益を得ることを阻止することを目的としている。当社が改正して再記載した会社登録証明書は、“会社機会”原則は、当社又は当社の関連会社に雇われていない取締役又は株主には適用されません。したがって、私たちまたは私たちの連合会社に雇用されていない取締役または株主は、私たちに会社の機会を伝達または提供する責任がなく、それ(およびその連属会社)自身の口座のために任意の会社の機会を保有し、利益を得る権利があり、または私たち以外の他の人に、私たちまたは私たちの連合会社に雇われていない任意の取締役または株主にそのような会社の機会を推薦、分配、または譲渡する権利がある。

したがって、私たちのいくつかの株主、取締役、およびそれらのそれぞれの関連会社は、競争する業務への経営や投資を禁止されることはありません。したがって、私たちは自分が私たちのある株主、取締役、あるいはそれらのそれぞれの関連会社と競争していることが発見されるかもしれません。私たちは私たちに有利になるかもしれない取引を知らないか、できないかもしれません。したがって、私たちは会社の機会を失ったり、競争被害を受けたりする可能性があり、これは私たちの業務や将来性に悪影響を及ぼす可能性があります。

私たちはニューヨーク証券取引所の上場要求が指す“制御された会社”であるため、私たちは資格があり、ある会社の管理要求の免除に依存しています。私たちの株主は、このようなコーポレート·ガバナンス要求の会社株主から同様の保護を受けていません。

投票合意の条項によると,Marcus LemonisはML AcquisitionおよびML RV Groupが直接または間接的に保有する株式,およびCrestview Partners II GP,L.P.によって制御されるいくつかの基金を介して50%を超える役員選挙投票権を共有しているため,ニューヨーク証券取引所(“ニュー交所”)の上場規定により,当社は“制御会社”とされている。したがって、私たちは資格があり、ある会社の管理要求の免除に依存して、私たちの取締役会で多数の独立取締役の要求、完全に独立した指名と会社管理委員会、完全に独立したものを含む

36

カタログ表

独立報酬委員会または指名委員会、会社管理委員会、報酬委員会の年間業績評価を行う。

コーポレートガバナンス要求、特に独立性基準は、独立していると考えられる取締役が取締役としての行動に影響を与える可能性のある利益相反が何もないようにすることを目的としている。私たちはすでに“制御された会社”に与えられた特定の免除を利用し続けるつもりだ。したがって、私たちは、私たちの取締役会の多くのメンバーがニューヨーク証券取引所規則で定義されている“独立取締役”であることを含む、ある会社の管理要求に制約されていません。また、完全に独立した取締役からなる指名·会社管理委員会または報酬委員会を必要とする必要はなく、委員会の目的や責任を説明する書面規約を有しており、指名や会社管理·報酬委員会の年間業績評価を行う必要もなく、現在は完全に独立した指名やコーポレートガバナンス委員会はない。したがって、我々の株主は、ニューヨーク証券取引所のすべての会社のガバナンス要求に制約された会社株主と同じ保護を受けていない。

私たちの主な資産はCWGs、LLCでの私たちの権益であり、したがって、私たちはCWGs、LLCの分配に依存して、課税契約に基づいて支払うお金を含む配当金、税金、費用を支払う。CWGs,LLCがこのような配信を行う能力は様々な制限や制限を受ける可能性がある.

私たちは持株会社で、2022年12月31日まで、私たちは42,440,940個の普通単位を持つ以外に、実質的な資産がありません。これは私たちがCWG、LLCの業務で50.2%の経済権益を持っており、現金が7030万ドルであることを意味します。私たちは収入やキャッシュフローを生成する独立した手段を持っておらず、私たちが将来配当金を支払う能力(もしあれば)は、私たちがCWGs、LLCから得た財務業績とキャッシュフロー、ならびに私たちがCWGs、LLCから得た分配に依存するだろう。私たちの子会社が十分なキャッシュフローを生成したり、私たちに資金を分配したりすることを保証することはできませんし、私たちの債務ツール内の負の契約を含めて適用される州法律と契約制限を保証することはできません。このような配当や分配を許可します。

アメリカ連邦所得税については、CWGs、LLCは共同企業とみなされているため、いかなる実体レベルのアメリカ連邦所得税を支払う必要はない。代わりに、課税所得は私たちを含めてその共通単位の所有者に割り当てられる。そこで,CWG,LLCのいずれかの純課税所得額の分配可能シェアに対して所得税を納付した。CWGs,LLCプロトコルの条項によれば,CWGs,LLCは,その共通単位の所有者(我々を含む)に税金分配を行う義務があり,そのような分配がCWGs,LLC破産を招くか,または法律または我々の高度な保証信用手配,我々の平面図配置,または私たちの将来の任意の債務協定によって禁止されない限りである.税務支出に加えて、当社の運営、CWG、LLC、関連側プロトコルにおける当社の権益に関する費用、課税契約下での支払い義務、上場企業としての費用とコストを含むすべてのことが重大である可能性があります。その管理メンバーとして,課税契約により満期になった任意の通常授業支払いを含めて,CWGs,LLCに十分な金額での分配を促す予定である.しかしながら、CWG,LLCがそのような配信を行う能力は、配布の制限を含むが限定されない様々な制限および制限を受ける可能性があり、これらの制限は、CWG、LLCの一方の債務プロトコルを含む任意の契約またはプロトコル、または任意の適用可能な法律、またはCWG、LLCの破産をもたらす効果がある可能性がある。もしCWGs、LLCが私たちの運営を支援するために税金分配や他の債務を支払うのに十分な資金がなければ、私たちは資金を借りなければならないかもしれない, これは私たちの流動性と財務状況に重大な悪影響を及ぼす可能性があり、私たちはこのような融資者によって適用される様々な制限を受けることができる。もし私らが何らかの理由で課税協定に基づいてお金を支払うことができなかった場合、その等は支払いを遅延させ、支払い前に利息を計算することになるが、指定された期間に支払わない場合は、課税項目合意に実質的に違反する重大な責任となる可能性があるため、課税協定下の対応金の支払いが加速される可能性がある。CWGs、LLCが分配するのに十分な資金がない場合、私たちは現金配当金を発表して支払う能力も制限されたり、損害されたりする可能性がある。“-私たちAクラス普通株式所有権に関連するリスク”を参照してください

37

カタログ表

持続持分所有者とCrestview Partners II GP,L.P.と締結された課税契約は、私たちが享受する権利のある税金優遇について彼らに現金を支払うことを要求し、私たちは支払いを要求される金額が大きいかもしれません。

我々の初公募株については,吾らはCWGs,LLC,各持続持分所有者とCrestview Partners II GP,L.P.と持続持分所有者とCrestview Partners II GP,L.P.の何らかの利益を付与し,これらの利益は我々A類普通株の所有者に利益を与えず,その程度は持続持分所有者やCrestview Partners II GP,L.P.に対する利益と同じである.課税契約により,吾らは持続持分所有者とCrestview Partners II GP,L.P.に税金相当の85%の現金を支払わなければならない.(I)Crestview Partners II GP、L.P.Aクラス普通株と交換するために普通株を購入し、Aクラス普通株と交換して、最初の公募および関連する会社再編取引、およびCamping World Holdings,Inc.によって資金を提供する任意の未来の償還、または普通株の償還に起因する税ベースの増加、および(Ii)課税契約項目の下で支払うべきいくつかの他の税金利益を達成する。課税契約によると、私たちが支払わなければならない現金金額が大きいかもしれません。課税税金契約の下の支払いは私たちが確定した納税申告頭寸に基づいて、どの納税申告頭寸が税務機関の疑問を受ける可能性がありますか。私たちは、課税契約に従って持続持分所有者およびCrestview Partners II GP、L.P.に支払われる任意のお金は、通常、私たちが本来得ることができる全体的なキャッシュフロー金額を減少させる。もしどんな理由でも課税契約に基づいて適時に支払うことができなければ, 支払われていない金額は支払いを延期し、私たちが支払うまで利息が発生するだろう。指定期間内に支払わないことは、課税契約項目の重大な義務に対応する重大な違約となる可能性があるため、課税契約項目での満期支払いが加速される可能性があります。また,将来的には課税契約による支払い義務が買収目標となる魅力が低くなる可能性があり,特に買収側が課税契約によって実現されたとみなされる可能性のある税収割引の一部または全部を使用できない場合には.課税プロトコルにより支払われたお金も,持続持分所有者やCrestview Partners II GP,L.P.がCWGs,LLCにおいて持続所有権権益を保持することを条件としない.

将来CWGs,LLCユニットを償還する際には,課税プロトコルの下での追加負債を記録する必要がある可能性がある.課税契約によると、当社は将来のこのような償還に大量の現金を支払う必要があるかもしれません。将来このような償還によって記録される負債金額は、将来の株価、有効税率、会社がCWG、LLC単位先物を利用することによる税収優遇の能力を含む様々な要因に依存する。これらの要因の重要性や関連負債に関する不確実性のため,課税契約から将来の潜在金額を見積もることはできない。

課税契約によれば、持続持分所有者およびCrestview Partners II GP、L.P.に支払う必要がある場合があり、場合によっては加速する可能性があり、最終的に実現される実際の税金割引を大きく超える可能性もある。

課税項目協定は、いくつかの合併、資産売却、他の形態の業務合併または他の統制権変更、吾などの課税項目合意項目の下の任意の重大な責任に深刻な違反が発生した場合、または任意の時間に課税項目合意を早期に終了することを選択した場合、課税項目協定は終了し、吾らまたは吾などの相続人が課税項目合意に従ってお金を支払う責任は加速され、直ちに満期および対応することになる。このような状況下で満期と対応する金額はいくつかの仮定に基づいて決定され、仮説吾などは課税収入を十分に利用して、課税項目協定によって制限されたすべての潜在的な未来の税務優遇を十分に利用することを含む。私たちの現金資源が時間の違いやその他の理由で受け取るべき税金協定の義務を履行するのに十分でない限り、私たちは債務を発生させて課税契約項目の下のお金を支払う必要があるかもしれない。

以上の理由から,(I)吾などは,持続持分所有者やCrestview Partners II GP,L.P.に現金を支払うことが要求される可能性があるが,このような金は,課税項目合意に制約された税務優遇によって最終的に実現される実益の指定割合,および(Ii)吾などよりも大きい

38

カタログ表

課税合意の対象となる予想される将来の税収割引に相当する現在値に相当する現金の即時支払いが要求されるであろうが、このような将来の税収割引が実際に実現される前に(あれば)大幅に早期に支払われる可能性がある。これらの場合、課税契約下での私たちの義務は、私たちの流動資金に大きなマイナス影響を与える可能性があり、特定の合併、資産売却、他の形態の業務合併、または他の統制権変更を延期、延期、または阻止する効果が生じる可能性があります。私たちが課税協定に基づいて私たちの債務に資金を提供できるという保証はない。

任意の税金優遇が拒否された場合、課税契約に従って持続持分所有者およびCrestview Partners II GP、L.P.に支払われるいかなるお金も得られない。

もし私たちが最初に申請した任意の税金優遇が後に税務機関の疑問を受けて最終的に拒否された場合、私たちは以前に課税契約に従って持続株式所有者およびCrestview Partners II GP、L.P.に支払われたいかなる現金支払いも得られないだろう。逆に、持続持分所有者またはCrestview Partners II GP、L.P.に支払われた任意の超過現金は、課税契約条項に従って支払いを要求される可能性のある任意の将来の現金支払いから差し引かれます。しかし、私などの最初に請求された任意の税務優遇に対する疑問は、最初にそのようなお金を支払ってから数年以内には現れないかもしれないし、あるいは早期に疑問を提起しても、その超過現金支払いは課税協定条項に基づいて支払わなければならない将来の現金支払い金額を超える可能性があるため、将来の現金支払いが純額相殺できる可能性がないかもしれない。適用される米国連邦所得税規則は本質的に複雑で事実であり、米国国税局や裁判所が私たちの納税申告の立場に同意しない保証はない。したがって、私たちは課税契約によって支払われた現金が私たちが実際に節約した現金税金を大きく超える可能性があります。

私たちの組織構造は私たちがアメリカ国税局の監査を受けることを招く可能性があり、これは利益評価と処罰につながるかもしれない。

私たちはCWGs、LLCを合併して、有限責任会社として、アメリカ連邦所得税を支払う必要がありません。逆に,組合企業の課税収入は所有者に流れ,所有者は彼らに割り当てられた収入のために適用された所得税を納める責任がある。2018年1月1日以降に開始された納税年度は、2015年の両党予算法(“集中式組合監査制度”)の一部として公布された共同監査規則を遵守しなければならない。中央組合監査制度の下で、国税局によるCWGs、LLCの任意の監査はCWGs、LLCレベルで行われ、IRS確定が必要であれば調整する必要があり、デフォルト規則はCWGsであり、LLCは利息と罰金を含む“推定過払い”を支払う(適用すれば)。この場合、監査年度を受けたパートナーは、自分の個人所得税申告書の調整を考慮することを要求される。

我々の経営協定は,CWGs,LLCが中央組合監査制度の下で関連税務機関に支払ういかなる金もメンバーが賠償することを規定している。CWGs,LLCは、その既存のメンバに代わって支払われた任意のお金を、税金ではなく、そのような割り当てを申告する際に分配に反映させる。

A類普通株所有権に関連するリスク

持続持分所有者(共通単位を介して)はCWGs,LLCの権益を有し、持続持分所有者はCWGs LLCプロトコルの条項に従ってCWGs,LLCでの権益を償還して、新たに発行されたA類普通株または現金を購入する権利がある。

2022年12月31日、私たちは202,428,913株のA類普通株が許可されているが発行されていない。42,044,536株のA類普通株を含み、持続株式所有者が保有するCWG、LLC普通株を償還する時に発行することができる。吾らのIPO,CWGs,LLCが締結したCWGs LLCプロトコルについては,このプロトコルに掲載されているいくつかの制限の規定の下で,持続持分所有者は吾らの選択の下でその普通株式単位を時々償還する権利がある(完全に吾らの独立取締役によって決定される(規則の意味内で)

39

カタログ表

CWGs LLCプロトコルの条項によれば、吾等は1対1の基準で、A類普通株を1株当たり償還する新規発行A類普通株又はA類普通株1株当たりA類普通株の出来高加重平均市価の現金支払い(CWGs LLC協定に基づく条項)、新たに発行されたA類普通株又は現金(CWGs LLCプロトコルの条項により)、吾等の選択の下(完全に我々の独立取締役(ニューヨーク証券取引所規則でいう)に利害関係のない独立取締役が決定する)、等は、当該普通株についてA類普通株又は関連現金を直接交換することができる(例えば、適用)。持続株式所有者は、彼らの普通の単位がまだ返済されていない限り、償還権を行使することができる。我々の初公募については,償還時に発行されるA類普通株株式と,それに関連する会社再編取引に関連して前持分所有者が発行するA類普通株株式には転売資格があるが,合意に規定されているいくつかの制限を受けて制限される登録権協定も締結されている.これらの償還または売却、またはこれらの償還または売却が発生する可能性があると考えられているため、私たちA類普通株の株式市場価格は低下する可能性がある。

あなたは将来発行される私たちのインセンティブ計画、買収、または他の追加のAクラス普通株または普通株によって希釈されるかもしれません。将来的にそのような株を公開市場で販売するか、またはそのような売却が私たちの株価を低下させるかもしれません。

当社の改訂及び再記載された会社登録証明書は、当社がA類普通株株式及びA類普通株に関連するオプション、権利、株式承認証及び付加価値権を発行することを許可し、対価及び取締役会が適宜決定した条項及び条件を交換して、買収と関係があるか否かにかかわらず、決定した条項及び条件を提供する

2022年12月31日現在、我々は、我々の2016インセンティブ奨励計画(“2016計画”)に基づいて、237,771株式オプションに従って発行可能なA類普通株と、特定の取締役および特定の従業員に付与された2,549,076株制限株式単位を含む10,077,352株A類普通株に相当する株式を予約して発行している。私たちが発行する任意のAクラス普通株式は、私たちの2016年計画または将来採用される可能性のある他の株式インセンティブ計画を含めて、私たちAクラス普通株保有者のパーセンテージを希釈します。

将来、資金を集める必要があれば、買収に関連する買収を含むが、これらの買収に限らず、追加の証券を発行することも可能であり、これらの買収は、私たちが当時発行していたA類普通株の重要な部分を構成する可能性がある。

私たちがA類普通株に配当金を支払う能力は、私たちの取締役会の適宜決定権に依存し、私たちの構造と法的制限によって制限される可能性があります。

我々はCWGs,LLCの分配を用いて定期的に現金配当金を支払い,全または一部の超過税収分配(本表格10-K第2部“配当政策”の定義参照)を含み,A類普通株の保有者に時々現金配当金を支払うことは,我々の取締役会の適宜決定権に依存する.しかし、将来的にA類普通株の配当金支払いは、CWGs,LLCの唯一の管理メンバーとしての考慮権、取締役会の情動権に依存し、私たちの経営結果、財務状況、債務レベル、資本要求、契約制限、私たちの債務合意と任意の優先株の制限、業務見通しと取締役会が関連すると考えられる他の要素に依存する。また、私たちがどのような超過税収分配を分配する能力も、課税協定の早期終了や改訂によって制限されず、実際に支払われた税金分配金額と実際の納税義務にも影響されない これは、Camping World,Inc.を含むいくつかの子会社が有限責任会社に転換した影響を受ける(当表格10-K第2部第8項に記載されている連結財務諸表の付記11-所得税を参照)。このような制限と制限のため、私たちは私たちA種類の普通株の配当金支払いを減少またはキャンセルしなければならないかもしれない。さらに、私たちの配当レベルのどんな変化や支払い停止も、私たちA種類の普通株の市場価格に悪影響を及ぼす可能性があります。配当金の支払いに関するより多くの情報は、本10-K表第2部の“登録者普通株式市場、関連株主事項、発行者による株式証券-配当政策”を参照されたい。

40

カタログ表

デラウェア州の法律と私たちが修正して再説明した会社の登録証明書のいくつかの条項は、私たちの株主がわが社の方向や経営陣を変えるために努力することを阻止するかもしれません。

私たちはデラウェア州の会社で、デラウェア州の法律の反買収条項は第三者が私たちの支配権を獲得する能力に様々な障害を加えており、コントロール権の変更が既存の株主に有利になるだろう。また、当社の改正·再記載された会社登録証明書および当社の改訂·再記載された定款に含まれる条項は、当社の取締役会の承認を得ずに当社を買収することをより困難にする可能性がありますが、以下に限定されません

| ● | 私たちの取締役会は三級に分かれていて、各級の任期は三年交錯しています |

| ● | 私たちの大多数の株主または私たちの大多数の取締役会は私たちの株主特別会議を開催することができます。ML関連側がCWGsを直接または間接的に所有し、LLCのすべての発行された普通株式の総数が27.5%未満の場合、私たちの取締役会議長または私たちの大多数の取締役会だけが私たちの株主特別会議を開催することができます |

| ● | 私たちは非指定優先株を許可しており、その条項は株主の承認なしに決定することができ、その株式は株主の承認なしに発行することができる |

| ● | 株主年次総会または株主特別会議で私たちの株主が取ることを要求または許可する任意の行動で、私たちの発行された普通株式の保有者が、許可されて行動するために必要な最低投票数を下回らない書面同意に署名し、ML関連側にCWG,LLCを直接または間接的に所有する場合、年次株主総会または株主特別会議でわれわれの株主がとるいかなる行動も、書面で同意して会議を代替してはならないことを要求または許可する |

| ● | 当社の改訂及び再記載された会社登録証明書は、当社の全株主が取締役選挙に賛成票を投じる資格のある多数票で改訂又は廃止することができ、当社の改訂及び再記載された定款は、当社取締役会の多数票又は当社のすべての株主が取締役選挙で投票する資格のある多数の賛成票で改訂又は廃止することができ、ML関連側で直接又は間接実益でCWG,LLCを所有することができる。私たちが修正して再説明した会社証明書と私たちの改正と再記載された定款は、少なくとも66人の保有者が賛成票を投じて修正または廃止することができる2/3すべての株主は、任意の年度役員選挙で投票する権利があり、私たちの改正と再説明の定款は、私たちの取締役会の多数票で修正または廃止することもできます |

| ● | 私たちは株主の提案と指名を事前に通知しなければならない |

| ● | 我々は、デラウェア州一般会社法(“DGCL”)から脱退する203節を選択したが、我々が改訂して再説明した会社登録証明書は、DGCL第203節と同様の条項を含む(ML買収およびCrestviewおよびそれらのそれぞれの関連会社およびそれぞれのB類普通株式に関する任意の直接または間接譲渡者を除く) |

これらの規定はわが社の統制権変更に関連した取引を阻害、延期、または阻止する可能性がある。これらの条項はまた、あなたが選択した取締役を選択しにくくするために、代理権競争を阻止し、あなたが有利と思われる可能性のある行動、または私たちA種類の普通株の取引価格に負の影響を与える行動を含む、あなたが望む他の会社の行動を取ることを可能にします。しかも私たちの取締役会は私たちのメンバーに責任があるからです

41

カタログ表

私たちの管理チームについては、これらの規定は、逆に私たちの株主が管理チームの既存のメンバーを交換する任意の試みに影響を与える可能性があります。

“-私たちの組織構造に関連するリスク-Marcus Lemonisは、ML AcquisitionおよびML RV Groupが直接または間接的に保有している私たちの株の実益所有権を介して、株主の承認を必要とする決定の制御、彼の利益および私たちの業務における私たちの他の持続的な持分所有者の利益があなたの利益と衝突する可能性がある実質的な制御を持っています”を参照してください

私たちが改訂して再記載した会社登録証明書規定は、ある例外的な場合を除いて、デラウェア州衡平裁判所は、特定の株主訴訟事項の唯一かつ独占的なフォーラムとなり、これは、私たちまたは私たちの取締役、上級管理者、従業員、または株主との紛争において有利な司法フォーラムを得ることができる株主の能力を制限することができる。

私たちが改正して再記載した会社登録証明書規定は、限られた例外を除いて、デラウェア州衡平裁判所は、法律によって許容される最大範囲内で、(I)私たちが提起した任意の派生訴訟または法的手続きを代表する唯一かつ独占的なフォーラムとなる;(Ii)私たちの任意の取締役、上級管理者または他の従業員が私たちまたは私たちの株主に対する信頼された責任に違反する訴訟、(Iii)DGCL、私たちの改正および再記載された会社登録証明書または私たちの修正および再記載された任意の規定に基づいて、私たち、DGCLまたは私たちの上級管理者または従業員のクレームに対する任意の訴訟;または(Iv)私たち、任意の役員、または内部事務原則によって管轄されている私たちの上級者または従業員のクレームに対する任意の訴訟。当社の株式の権益を購入又はその他の方法で取得した者又は実体は、当社の上述した改正及び再記載された会社登録証明書の規定に了承され、同意されたものとみなされる。このような裁判所条項の選択は、我々または私たちの任意の取締役、上級管理者、他の従業員または株主との紛争に有利であると考えられるクレームを司法裁判所において株主が提出する能力を制限する可能性があり、これは、このようなクレームに関連する訴訟を阻害する可能性がある。あるいは、裁判所が、私たちが修正して再記載した会社登録証明書の中から選択された裁判所条項が訴訟で適用されないか、または実行できないことを発見した場合、私たちは、他の管轄区域でこのような訴訟の解決に関連する追加費用を発生させる可能性があり、これは、私たちの業務、財務状況、および運営結果に大きな悪影響を及ぼす可能性があります。

私たちは未来に優先株を発行するかもしれません。これは他の会社が私たちを買収しにくくするかもしれません。あるいは私たちA種類の普通株の保有者に悪影響を及ぼすかもしれません。これは私たちA種類の普通株の価格を下げるかもしれません。

私たちが修正して再記述した会社証明書は、私たちが1つ以上のシリーズの優先株を発行することを許可します。私たちの取締役会は、私たちの株主がさらなる投票や行動を必要とすることなく、優先株の優先順位、制限、相対権利を決定し、任意のシリーズを構成する株式数とそのシリーズの指定を決定する権利があるだろう。私たちの優先株は発行でき、投票権、清算権、配当金、その他私たちA種類の普通株より高い権利を持っています。優先株の潜在的な発行は、私たちの支配権の変更を延期または阻止し、私たちA類普通株へのプレミアム買収を阻害し、市場価格と私たちA類普通株保有者の投票権や他の権利に重大かつ不利な影響を与える可能性がある。

私たちは財務報告書の内部統制に重大な欠陥があり、私たちの業務と私たちの普通株の価格に大きな悪影響を及ぼすかもしれない。

過去、私たちは私たちが財務報告書の内部統制に重大な欠陥があることを発見した。将来的に、財務報告の内部統制においてより多くの重大な欠陥が発見されれば、我々の財務諸表の再記述が要求される可能性があり、規制審査、公衆および投資家信頼の喪失、および投資家および株主の訴訟を受ける可能性があり、これは、私たちの業務および私たちA類普通株の価格に大きな悪影響を及ぼす可能性がある。

また、私たちが十分な財務·管理者、プロセス、統制を維持していなければ、私たちの業務を効率的に管理したり、私たちの財務業績を正確に報告することができない可能性があり、これは私たちの普通株価格の下落を招き、私たちの運営結果や財務状況に悪影響を及ぼす可能性がある。サバンズを守らないと

42

カタログ表

米国証券取引委員会、ニューヨーク証券取引所、または他の規制機関の制裁または調査は、追加の財務および管理資源を必要とするだろう。

一般リスク因子

実際の税率の意外な変化や私たちの収入や他の納税申告書の審査による不利な結果は、私たちの経営業績や財務状況に悪影響を及ぼす可能性があります。

私たちはアメリカで所得税を納めて、私たちの納税義務は異なる管轄区域の費用分配の影響を受けるだろう。私たちの将来の実際の税率は変動したり、複数の要因の悪影響を受ける可能性があります

| ● | 繰延税金資産と負債の推定値の変化 |

| ● | 任意の税金推定免税額の時間と金額が発行される予定です |

| ● | 株式報酬の税収効果 |

| ● | 会社間の再編に関連するコスト |

| ● | 税金の法律、規制とその解釈の変更。 |

さらに、私たちはアメリカ連邦と州当局による私たちの所得税、販売税、および他の取引税の監査を受けるかもしれない。一部の子会社は現在、米国連邦監査を受けている(当表格10-K第2部第8項の付記11-我々の連結財務諸表の所得税を参照)。このような監査の結果は私たちの経営業績と財務状況に悪影響を及ぼすかもしれない。

私たちの経営業績にかかわらず、私たちのA類普通株価格は変動または低下する可能性があります。

私どものA種類の普通株の市場価格変動はあなたがこのような株を購入したかそれ以上の価格であなたの株を売ることができないかもしれません。私たちがコントロールできない要素の多くは、本“リスク要因”の部分と本10-K表の他の部分に記載されている要素、および以下の要素を含む、私たちA種類の普通株の市場価格を大幅に変動させる可能性がある

| ● | 私たちの経営と財務業績と将来性 |

| ● | 私たちまたは当社の他の会社の四半期または年間収益は市場予想と比較して、 |

| ● | 私たちのサービスニーズに影響を与える条件 |

| ● | 私たちのビジネスまたは競争相手のビジネスに関する将来の公告 |

| ● | 私たちのニュース原稿、他の公告、およびアメリカ証券取引委員会に提出された文書に対する大衆の反応 |

| ● | 私たちが公開した規模は |

| ● | 証券アナリストは財務推定の報道や変更、あるいはその期待を達成できなかった |

| ● | 成長戦略を実施する上での私たちの成功や不足に対する市場と産業の見方 |

| ● | 買収や再編のような競争相手の戦略的行動は |

| ● | 私たちの産業や私たちに悪影響を及ぼす法律や規制の変化 |

43

カタログ表

| ● | 会計基準、政策、指針、解釈、または原則の変更; |

| ● | 上級管理職やキーパーソンの変更 |

| ● | 私たちの株式を発行、交換または販売、または予想して発行、交換または販売する |

| ● | 私たちの配当政策の変化は |

| ● | 私たちのための新しいまたは未解決の訴訟の不利な解決;および |

| ● | 米国と世界経済または金融市場の一般市場、経済と政治条件の変化は、自然災害、テロ、戦争行為、これらの事件に対する反応による変化を含む。 |

もし証券アナリストがわが社に関する研究や報告を発表しない場合、あるいは彼らが私たちまたは私たちの業界に対して否定的なコメントをしたり、私たちのA種類の普通株の格付けを下げたりすれば、私たちA種類の普通株の価格は下落する可能性がある。

わがA類普通株の取引市場は、第三者証券アナリストが発表したわが社とわが業界に関する研究と報告にある程度依存しています。一人以上のアナリストがわが社への報道をやめたら、私たちは市場で知名度を失うかもしれない。さらに、これらのアナリストのうちの1人以上は、私たちのAクラス普通株格付けを下方修正したり、私たちの会社または業界に他の否定的な論評をしたりするかもしれない。これらの要因のうちの1つまたは複数により、我々A類普通株の取引価格が低下する可能性がある。

項目1 B。未解決従業員意見

ない。

44

カタログ表

項目2.財産

私たちは普通業務のある不動産をレンタルします。私たちの不動産賃貸は通常固定された月レンタル料と年間アップグレード条項を提供します。次の表は、2022年12月31日までの私たちのオフィスと配送センターに関するいくつかの情報を示しており、レンタル満期日にはすべての規定されたオプション期限が含まれています。

| 平方フィート |

| エーカー |

| 賃貸借契約が満期になる(1) | 持っている | ||

オフィス施設: | ||||||||

イリノイ州リンケン郡(本社、車、屋外小売本社)(2) | 33,090 | 2024 | ||||||

コロラド州エンゲルウッド(Good Sam Services and Plans運営、顧客連絡とサービスセンター、情報システム機能) | 59,704 | 2054 | ||||||

ケンタッキー州ボーリング場(車と屋外小売管理と情報システム機能) | 33,947 | 2054 | ||||||

カリフォルニア州オクスナード(Good Sam Services and Plans出版と管理) | 10,254 | 2024 | ||||||

ミネソタ州ラクビル(車と屋外小売管理と情報システム機能) | 11,961 | 2047 | ||||||

ミネソタ州サンパウロ(車と屋外小売管理と情報システム機能) | 19,364 | 2027 | ||||||

イリノイ州シカゴ(行政情報システム機能) | 15,976 | 2039 | ||||||

インディアナ州エルクハート(車家具販売店本社) | 11,333 | 2029 | ||||||

小売配送センター: | ||||||||

ベーカースフィールドカリフォルニア州 | 169,123 | 13.1 | 2053 | |||||

カリフォルニア州ルベック | 389,160 | 32.9 | 2026 | |||||

ケンタッキー州フランクリン(3) | 250,000 | 33.0 | X | |||||

レバノン、インディアナ州 | 707,952 | 32.3 | 2040 | |||||

ミネソタ州サンパウロ(オバソ)(4) | 100,548 | 8.1 | 2027 | |||||

エルクハートインディアナ州(5) | 256,652 | 14.3 | X | |||||

インディアナ州エルクハート(Protecta)(5) | 31,900 | 2.4 | 2023 | |||||

インディアナ州エルクハート(チェルシー)(5) | 115,991 | 11.4 | 2029 |

| (1) | 適用される賃貸期間選択権の行使を負担する。 |

| (2) | 同社は現在の賃貸借契約が2024年に満期になる前に、既存の会社本社と車と屋外小売本社をイリノイ州リンケン郡の新しいオフィスビルに移転する予定だ。新しい場所は2022年10月に購入し、敷地は3.45エーカー、敷地は42845平方フィート。 |

| (3) | 同社は2023年1月にこの配送センターを閉鎖した。その会社はその後、その物件を売却またはレンタルする予定だ。 |

| (4) | このミネソタ州サンパウロにあるホテルは車と屋外小売領域内の特色小売製品の配送センターです。 |

| (5) | これらのインディアナ州エルクハートにある独立物業は共同で住宅車家具製品の車と屋外小売分野の配送センターの役割を果たしている。 |

2022年12月31日まで、私たちは42州に197の小売店を持っていて、その中で159の小売店を借りました。これらの地点の面積は一般的に約20,000から80,000平方フィートの間であり,通常は約8~50エーカーである。私たちの小売店のレンタル期間は通常15年から20年で、何度も更新期間は5年です。これらのレンタルは通常“三重純賃貸”で、不動産税、保険料、維持費を支払う必要があります。

45

カタログ表

項目3.法的手続き

法律手続きに関する情報は、本表の第2部第8項に記載されている注13--引受およびまたは事項--私たちの連結財務諸表に対する訴訟を参照してください。

また,雇用に関する請求,違約,製品責任,消費者権益の保障,我々の業務活動による知的財産権の問題など,他の日常業務過程で生じる法的訴訟,請求および法的手続きを扱う。私たちはこれらの問題の最終的な解決が私たちの業務、財務状況、あるいは経営結果に大きな悪影響を及ぼすとは思わない。しかし、訴訟は多くの不確定要素の影響を受け、いくつかのこのような個別訴訟事項の結果は合理的に予測できない可能性があり、いかなる関連する損害も計り知れない可能性がある。その中のいくつかの訴訟事項は私たちに不利な結果をもたらす可能性があり、このような不利な結果は私たちの業務、財務状況、および運営結果に重大な悪影響を及ぼす可能性がある。

プロジェクト4.鉱山安全開示

適用されません。

私たちの執行担当者と役員に関する情報

下記表は、会社役員と取締役に関する情報(2023年2月23日現在の年齢)を提供しています

名前.名前 |

| 年ごろ |

| ポスト |

マーカス·A·レモンニス | 49 | 会長兼最高経営責任者 | ||

ブレント·L·ムーディ | 61 | 総裁と役員 | ||

カリン·L·ベル | 63 | 首席財務官 | ||

マシュー·ワグナー | 37 | 首席運営官 | ||

アンドリス·A·バルティンズ | 77 | 役員.取締役 | ||

ブライアン·P·カシディ | 49 | 役員.取締役 | ||

メアリー·J·ジョージ | 72 | 役員.取締役 | ||

マイケル·W·マーロン | 64 | 役員.取締役 | ||

ディロン·ヒスクリー | 69 | 役員.取締役 |

以下に会社の役員一人一人と役員の背景について説明する。

マーカス·A·レモンニス2016年3月からCamping World Holdings、Inc.会長兼CEO兼取締役メンバー、2011年2月からCWGs LLCのCEO兼取締役メンバー、2011年1月からGood Sam Enterprise LLCのCEO兼取締役メンバー、2006年9月からCamping World Holdings,Inc.のCEO兼取締役メンバー、2003年5月1日からFreedomRoads LLCの総裁兼CEO兼取締役メンバーを務める。ライモンニス·さんはマケイト大学の学士号を取得した。Lemonisさんは、小売、車、自動車、商業、ビジネス、起業の分野で豊富な経験を有しており、これにより、彼は完全に当社の取締役会に在籍する資格を持っています。

46

カタログ表

ブレント·L·ムーディCamping World Holdings,Inc.の総裁とCWGs Enterprise,LLCの総裁を務め,2018年5月以来Camping World Holdings,Inc.の取締役会メンバーを務めている。ムーディーズさんは2016年3月から2018年9月までCamping World Holdings、Inc.首席運営·法務官、2016年1月からCWGs LLCおよびその子会社の首席運営·法務官を務め、2011年2月から2015年12月までCWGs LLC執行副総裁および最高行政法執行副総裁、2011年1月から2015年12月にかけてGood Enterprises LLCの執行副総裁および首席行政法責任者を務め、2010年から2015年12月までFreedomRoads LLCおよびCamping World,Inc.の執行副総裁と首席行政法事務官を務めた。2006年から2010年までキャンプ世界有限会社とFreedomRoads有限責任会社の執行副総裁/総法律顧問と業務発展を担当した;2004年から2006年まで高級副総裁/キャンプ世界有限会社とGood Sam Enterprises有限責任会社の総法律顧問兼業務発展を担当した;2002年から2004年までキャンプ世界有限会社の副法律顧問兼総法律顧問を務めた。1998年から2002年までの間、ムーディーズ·さんはGreenberg Traurig,P.A.法律事務所の株主である。1996年から1998年にかけて、ムーディーズ·さんは、百視達社の副総経理兼法律顧問総顧問のさんを務めた。ムーディーズ·さんは、ノバ·南東大学、シェパード·ブロド法律センターの法学博士号、西ケンタッキー大学の学士号を所有している。ムーディーズ·さんは、様々な複雑なビジネス取引やM&Aの分野での経験、および会社の運営について広く理解しており、完全に当社の取締役会に在籍する資格を持っている豊富な法的経験を持っています。