アメリカです

アメリカ証券取引委員会

ワシントンD.C.,20549

表

1934年証券取引法第13条又は15条に基づいて提出された年次報告 |

本財政年度末まで

あるいは…。

1934年証券取引法第13条又は15条に基づいて提出された移行報告 |

_から_への過渡期

依頼書類番号:

(登録者の正確な氏名はその定款に記載)

|

||

(登録設立又は組織の国又はその他の管轄区域) |

|

(国際税務局雇用主身分証明書番号) |

|

|

|

|

||

(主にオフィスアドレスを実行) |

|

(郵便番号) |

(

(登録者の電話番号、市外局番を含む)

同法第12条(B)に基づいて登録された証券:

クラスごとのタイトル |

|

取引コード |

|

登録された各取引所の名称 |

|

|

同法第12条(G)に基づいて登録された証券:ありません

登録者が証券法規則405で定義されている経験豊富な発行者である場合は、再選択マークで示してください

登録者がこの法第13節または第15節(D)節に基づいて報告を提出する必要がないかどうかを再選択マークで示す。はい、そうです☐

再選択マークは、登録者が(1)過去12ヶ月以内(または登録者がそのような報告の提出を要求されたより短い期間)に、1934年の証券取引法第13条または15(D)節に提出されたすべての報告書を提出したかどうか、および(2)過去90日以内にそのような提出要件に適合しているかどうかを示す

再選択マークは、登録者が過去12ヶ月以内(または登録者がそのような文書の提出を要求されたより短い時間以内)に、S−T規則405条(本章232.405節)に従って提出を要求した各相互作用データファイルを電子的に提出したか否かを示す

登録者が大型加速申告会社,加速申告会社,非加速申告会社,小さな報告会社,あるいは新興成長型会社であることを再選択マークで示す。取引法第12 b-2条の規則における“大型加速申告会社”、“加速申告会社”、“小申告会社”、“新興成長型会社”の定義を参照されたい。

|

|

|

|

|

☑ |

|

ファイルマネージャを加速する |

☐ |

|

非加速ファイルサーバ |

☐ |

|

規模の小さい報告会社 |

|

|

|

|

新興成長型会社 |

新興成長型企業であれば、登録者が延長された移行期間を使用しないことを選択したか否かを再選択マークで示し、取引所法第13(A)節に提供された任意の新たまたは改正された財務会計基準を遵守する☐

登録者が報告書を提出したかどうかを再選択マークで示し、その経営陣が“サバンズ-オクスリ法案”(“米国連邦法典”第15編、第7262(B)節)第404(B)条に基づいてその財務報告の内部統制の有効性を評価したことを証明する。この評価は、その監査報告書を作成または発行する公認会計士事務所によって行われる。

証券が同法第12条(B)に基づいて登録されている場合は,登録者の財務諸表が以前に発表された財務諸表の誤り訂正を反映しているか否かを示すチェックマークを適用する☐

これらのエラーのより真ん中に登録者の任意のエンタルピーCER幹部が相関回復期間内に§240.10 D−1(B)に基づいて受信したインセンティブベースの補償に基づいて回復分析を行う必要があるかどうかを再選択マークで示す☐

登録者が空殻会社であるか否かをチェックマークで示す(取引法第12 b-2条で定義されている)。はい、そうです

登録者の非関連会社が保有する普通株の総時価は#ドルである

2023年2月17日までに

引用で編入された書類

登録者が2023年株主総会に提出した最終委託書の一部は,本10−K年度報告に関連する財政年度終了後120日以内に提出され,引用により本10−K年度報告の第3部に組み込まれる。

カタログ

第1部 |

|

|

|

プロジェクト1.ビジネス |

4 |

|

|

第1 A項。リスク要因です |

27 |

|

|

項目1 B。未解決の従業員のコメント。 |

52 |

|

|

項目2.財産 |

52 |

|

|

項目3.法的訴訟 |

52 |

|

|

第4項鉱山安全情報開示 |

52 |

|

|

第II部 |

|

|

|

第五項登録者普通株式市場、関連株主事項及び発行者が株式証券を購入する。 |

53 |

|

|

プロジェクト6.保留 |

54 |

|

|

第7項:経営陣の財務状況と経営成果の検討と分析。 |

55 |

|

|

第七A項。市場リスクに関する定量的で定性的な開示。 |

71 |

|

|

項目8.財務諸表と補足データ |

74 |

|

|

第九項会計及び財務開示に関する変更と相違。 |

74 |

|

|

第9条。制御とプログラムです |

74 |

|

|

プロジェクト9 B。他の情報。 |

75 |

|

|

プロジェクト9 Cです。検査妨害に関する外国司法管区の開示. |

75 |

|

|

第三部 |

|

|

|

プロジェクト10.取締役、行政、企業管理 |

76 |

|

|

第11項.行政職報酬 |

76 |

|

|

第12項:特定の実益所有者の保証所有権及び管理職及び関連株主事項。 |

76 |

|

|

第十三条特定関係及び関連取引、並びに取締役の独立性。 |

76 |

|

|

第14項目主要会計費用とサービス |

76 |

|

|

第4部 |

|

|

|

項目15.物証、財務諸表付表 |

77 |

|

|

項目16.表格10-Kの概要 |

86 |

|

|

サイン |

|

|

|

サイン |

87 |

1

前向きな陳述に関する警告的声明

Targa Resources Corp.(Targa Resources Partners LP(“提携企業”)、“私たち”、“Targa”、“TRGP”または“会社”を含むその子会社の報告、文書、および他の公開声明は、歴史的事実とは無関係な陳述を時々含む可能性がある。このような声明は“展望的声明”だ。一般に、“可能”、“可能”、“プロジェクト”、“信じ”、“予想”、“予想”、“推定”、“潜在”、“計画”、“予測”および他の類似語のような前向き陳述を使用することによって、改正された1933年証券法第27 A条および1934年に改正された証券取引法第21 E条の意味に適合する展望的陳述を識別することができる。

すべての非歴史的事実の陳述は、私たちの未来の財務状況、業務戦略、予算、予想コストと計画及び未来の経営の管理目標に関する陳述を含み、すべて前向きな陳述である。

これらの展望性陳述は未来の事件に対する私たちの意図、計画、期待、仮説と信念を反映し、リスク、不確定性とその他の要素の影響を受け、その中の多くの要素は私たちがコントロールできない。実際の結果は、既知および未知のリスクを含む、前向き陳述における明示的または示唆的な予想と大きく異なる重要な要素をもたらす可能性がある。既知のリスクおよび不確実性は、以下のリスクおよび不確実性を含むが、これらに限定されない

私たちが展望的に述べた仮説は合理的だと思いますが、どんな仮定も不正確である可能性がありますので、本年度報告書に含まれる展望的陳述が正確であることが証明されることを保証することはできません。その中のいくつかは、実際の結果が前向き陳述と大きく異なるリスクおよび不確定要因が“項目1 A”により包括的に記述されていることをもたらす可能性がある。本年度報告書の“リスク要因”。法律の適用に別の要求がない限り、私たちは、これらの変化が新しい情報、未来のイベント、または他の理由によるものであるにもかかわらず、いかなる前向きな陳述を公開更新するか、またはそれに提案する義務がない。

2

エネルギー業界および本年度報告で一般的に使用されているように、決定された用語は以下の意味を有する

Bbl |

|

バケツ(42アメリカガロンに相当) |

BBtu |

|

10億英制熱量単位 |

Bcf |

|

10億立方フィート |

BTU |

|

イギリスの熱量単位は熱価を測る単位です |

/d |

|

毎日… |

FERC |

|

連邦エネルギー管理委員会 |

会計原則を公認する |

|

アメリカで一般的に受け入れられている会計原則 |

ゴイル |

|

アメリカガロン |

ロンドン銀行の同業借り換え金利 |

|

ロンドン銀行間同業借り換え金利 |

液化石油ガス |

|

液化石油ガス |

Mbbl |

|

千桶 |

MMbbl |

|

百万バレル |

MMBtu |

|

百万英熱単位 |

MMCF |

|

百万立方フィート |

MMga |

|

百万ガロンのアメリカ |

NGL(S) |

|

天然ガス液体 |

ニューヨーク商品取引所 |

|

ニューヨーク商品取引所 |

ニュー交所 |

|

ニューヨーク証券取引所 |

“スクープ” |

|

オクラホマ州中南部石油省 |

軟性 |

|

担保付き隔夜融資金利 |

スタック.スタック |

|

より速い傾向アナダコカナダや翠鳥は |

VLGC |

|

超大型ガス輸送船 |

3

第1部

項目1.B役に立つ。

本10-K表の以下の部分は,一般に2022年12月31日までの年度内の業務発展を指す.本10-K表に含まれていない前期業務発展の議論は我々のものである2021年12月31日までのForm 10−K年次報告.

概要

Targa Resources Corp.(ニューヨーク証券取引所コード:TRGP)はデラウェア州の上場企業で、2005年10月に設立された。Targaは中流サービスのリーディングカンパニーであり、北米最大の独立中流インフラ会社の一つでもある。私たちは多様な国内中流インフラ資産の組み合わせを持っていて、運営し、買収し、開発している。

私たちの運営は

私たちは主に以下の業務に従事しています

これらのサービスを提供するために,我々は,(I)収集と加工,および(Ii)物流·輸送(下流業務とも呼ばれる)の2つの主要部門で運営している.

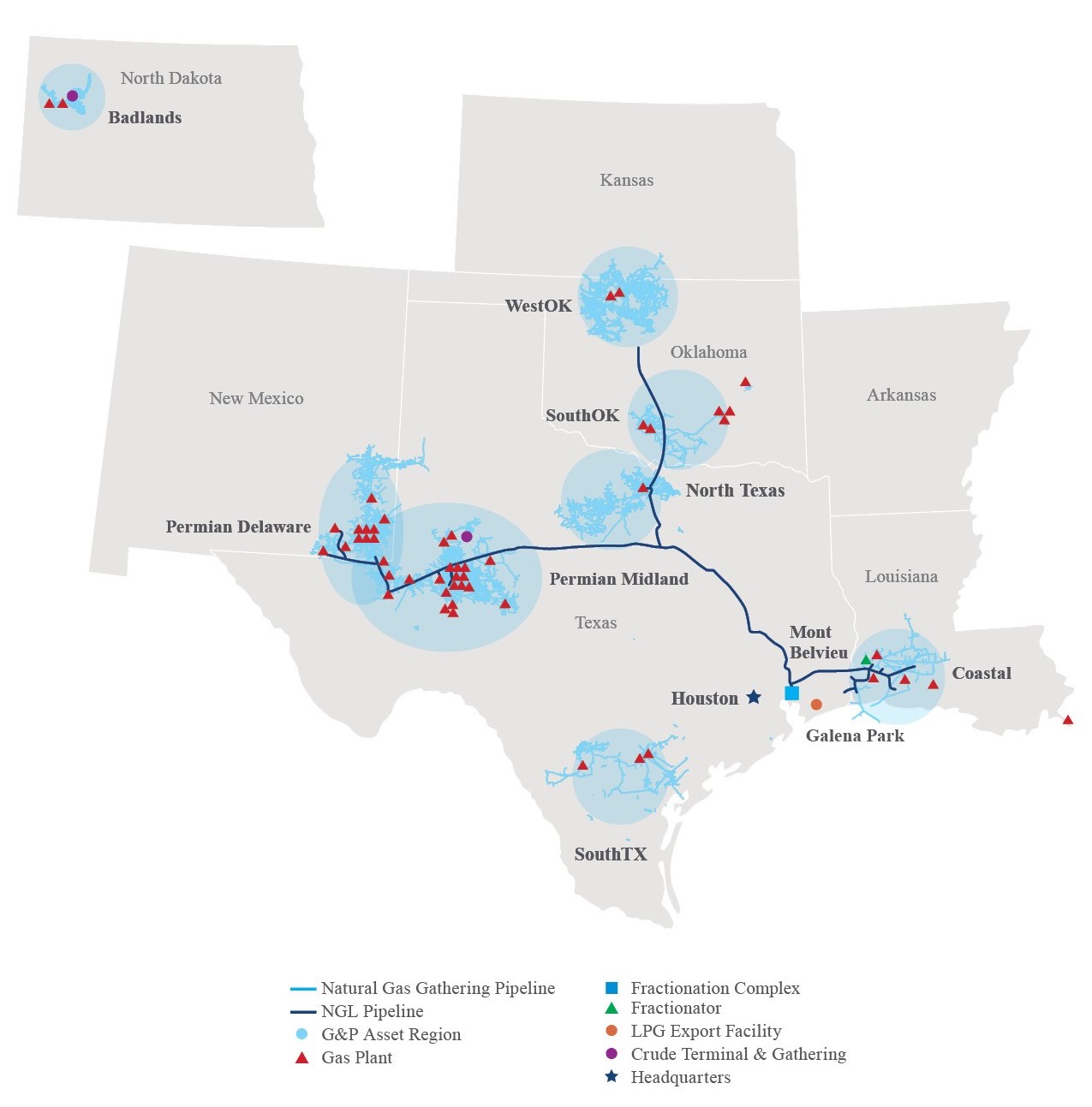

私たちの収集および加工部門は、ガス井から生産された天然ガスを収集および/または購入および販売するための資産と、不純物を除去し、NGLを抽出することによってこれらの元の天然ガスを販売可能な天然ガスに加工するための資産と、原油を収集および終了および/または購入および販売するための資産とを含む。収集·加工部門の資産は、テキサス州西部とニューメキシコ州東南部の二畳紀盆地(ミドラン盆地、中部盆地およびデラウェア州盆地を含む)、テキサス州南部のEagle Fordシェール、テキサス州北部のBarnettシェール、オクラホマ州のAnadarko、ArdmoreおよびArkoma盆地(スプーンとスタックを含む)およびカンザス州中南部、ノースダコタ州のWiliston盆地(BakkenとThree Forks Playを含む)、およびルイジアナ州メキシコ湾海岸とメキシコ湾の陸上および近海地域に位置する。

私たちの物流·輸送部門には、混合NGLをNGL製品に変換するために必要な活動と資産が含まれており、液化石油ガス輸出業者に提供するサービスと、私たちの他の業務をサポートするいくつかの天然ガス供給とマーケティング活動を含むNGLとNGL製品の輸送、貯蔵、分留、終了とマーケティングなどの他の資産や付加価値サービスも含まれています。物流·運輸部門には、二畳紀盆地、オクラホマ州南部、テキサス州北部の収集·加工基地をテキサス州ベルヴィユの下流施設に接続するGrand Prix NGL配管(“Grand Prix”)も含まれている。私たちの下流施設は主にテキサス州のベルヴィユとガーライナー公園、そしてルイジアナ州のチャルス湖にあります。

他には、キャッシュフローヘッジヘッジとして指定されていないデリバティブ契約に関連する時価ベースの収益/損失が達成されていない。

4

次の図は2022年12月31日までの私たちのより重要な資産を強調しています

5

最新の発展動向

増加している生産量に対応し、生産者と下流顧客のインフラ需要を満たすために、私たちの主な拡張プロジェクトは、

二畳紀中部地域の加工拡張

デラウェア州二畳紀の加工拡張

分留膨張

NGLパイプ拡張

6

資本投資·買収·資産剥離

我々は2022年1月に、我々の開発会社合弁企業(“Devco合弁企業”)における石峰基建パートナー会社(“石峰”)の全権益(“Devco合弁企業買い戻し”)を9.263億ドルで買収することを完成した。Devco JVの買い戻しに続き、吾らはGrand Prix Pipeline LLC(“Grand Prix Pipeline LLC”)を通じてグランプリ二畳紀からMont Belvieu段までの75%の権益(グランプリ取引前、定義は後述)、テキサス州Mont Belvieuに位置するTrain 6分留塔の100%権益及びメキシコ湾高速パイプライン(“GCX”)25%株式(定義はGCX販売前参照)を持っている。Devco合弁会社の買い戻しにより、私たちの総合貸借対照表上の非持株権益は8.579億ドル減少した。

2022年4月、Southcross Energy Operating LLCとその子会社(“Southcross”)の補充的買収を完了し、購入価格は2.019億ドル(“南テキサス買収”)となったが、慣例に従って成約調整を行う必要がある。我々は2022年第4四半期に約150万ドルの最終純運営資本調整支払いを支払った。我々は、我々が以前合併していなかった付属会社への投資として持っていた南テキサス州にある2つの合弁企業の余剰権益を含む、一連の相互補完性の中流インフラ資産と関連契約を買収した。これらの資産と契約は、2022年第2四半期から統合されたSouthTX収集と加工業務に統合されている。

2022年5月、GCX 25%の持分を持つTarga GCXパイプライン有限責任会社を8.57億ドルで第三者に売却する取引を完了した(“GCX売却”)。GCX売却の結果として,2022年第2四半期に売却権益法投資の収益(損失)4.359億ドルを確認した。

2022年7月、我々はデラウェア州Lucid Energy,LLC(“Lucid”)を約35億ドルの現金で買収するすべての権益(“デラウェア州盆地買収”)を完了し、慣例の成約調整に依存した。我々は2022年第4四半期に最終純運営資本調整支払い約1,140万ドルを受け取った。デラウェア盆地買収で買収した資産は主にニューメキシコ州のエディ県と亜県で約1,050マイルの天然ガスパイプラインと約14億立方フィート/日の低温天然ガス処理能力を所有·運営し,デラウェア盆地で天然ガス収集,処理と加工サービスを提供する。デラウェア盆地買収資産は私たちの二畳紀デラウェア州事業に統合された。

2023年1月にBlackstone Energy PartnersのGrand Prix合弁会社の25%資本(“Grand Prix取引”)を約10.5億ドルの現金で買収することを完了した。グランプリ取引の完了に伴い、私たちは代理トナNGLパイプラインを含むグランプリ100%の株式を持っています。

当社の買収·資産剥離の詳細については、本10-K表のF-1ページからの付記4-買収および資産剥離および付記7-当社の連結財務諸表における非合併関連会社の投資を参照されたい。

普通株買い戻しと優先株償還

2022年第4四半期、私たちは加重平均価格70.75ドルで395,798株の普通株を買い戻し、総純コストは2,800万ドルだった。2022年12月31日までの1年間に、加重平均価格65.87ドルで3412,354株の普通株を買い戻し、総純コストは2兆248億ドルだった。2022年12月31日現在、私たちの5億ドルの普通株式買い戻し計画は残り1兆438億ドル。

2022年5月、Aシリーズ優先株(“Aシリーズ優先株”)のすべての発行および流通株を1株当たり1,050.00ドルの償還価格で償還し、償還価格は1株8.87ドル、すなわち2022年4月1日から2022年5月3日までの償還日の課税および未支払配当金とした。

償還後、当社はAシリーズ優先株未償還はなく、Aシリーズ優先株保有者のすべての権利も終了した。さらに検討するために、当社の連結財務諸表付記11-優先株を参照してください。

7

融資活動

2022年2月、行政エージェントおよびスイング限度額融資先である米国銀行および他の融資先(“TRGP Revolver”)と信用協定を締結した。TRGP Revolverは循環信用手配を規定し、初期元金総額は最高27.5億ドルであり、TRGP Revolverの条項に基づいて、未来にこのような最高元金総額を最大5.0億ドルに増加させ、最高1.00億ドルの回転額サブ手配を含む権利がある。TRGP Revolverは2027年2月に満了する。TRGP Revolverに加入する過程で、我々は以前のTRGP優先保証循環信用手配(“従来のTRGP Revolver”)と組合企業の高度な保証循環信用手配(“Partnership Revolver”)を終了した。2022年2月、TRGPと提携企業は標準プール金融サービス有限責任会社(標準プール)と恵誉格付け会社(恵誉)の企業投資レベル信用格付けを獲得し、2022年3月、共同企業はムーディーズ投資家サービス会社(ムーディーズ)の企業投資レベル信用格付けを獲得した。そこで,TRGP Revolverの規定により,TRGP Revolverでの担保は我々のその下での義務を担保する留置権が解除される.これまでのTRGP RevolverとPartnership Revolverの終了により,債務発行コストのログアウトが原因で80万ドルの損失を記録した.

2022年3月に、同組合は2027年に満期になったすべての未償還5.375分の優先債券(“5.375分の債券”)を償還し、TRGP Revolverによって流動資金で償還可能である。5.375%の債券を償還したため、私たちは1,260万ドルの保険料と2,400,000ドルの債務発行コストの台帳を含む1,500万ドルの債務清算損失を記録した。

当社は2022年4月に、(I)2033年満期の4.200分の優先債券元金総額7.5億ドル(“4.200%債券”)及び(Ii)2052年満期の4.950分の優先債券元金総額7.5億ドル(“4.950%債券”)の貸切公開発売を完了し、得られた純額は約15億ドルであった。発行された純額の一部は、同時に行われる現金入札要約(“3月入札要約”)およびその後、組合が2026年4月に満期になった5.875分の優先手形(“5.875厘手形”)の資金として使用され、残りは“債務ツール協議”によって返済されていない借金の返済に用いられる。3月の入札要約とその後の5.875%債券の償還により、私たちは2,930万ドルの保険料と450万ドルの債務発行コストの台帳を含む3,380万ドルの債務清算損失を記録した。

当社は2022年7月に、2027年に満期となった5.200分の優先債券元金総額7.5億ドル(“5.200%債券”)および(Ii)が2052年に満期となった6.250分の優先債券元金総額5.00億ドル(“6.250%債券”)の公開発売を完了し、純額は約12億ドルとなった。我々は発行した純収益を用いてデラウェア盆地買収の一部に資金を提供した。

2022年7月、吾らは行政代理や融資先であるみずほ銀行有限公司や他の融資先と定期融資協定(“定期融資手配”)を締結した。定期融資手配は3年間、15億ドルの無担保定期融資手配を提供し、2025年7月に満期となる。私たちは得られた資金でデラウェア盆地の一部を買収するために資金を提供する。

2022年7月、無担保商業手形計画(“商業手形計画”)を構築した。商業手形計画の条項によると、期限の異なる一年以下の無担保商業手形を時々発行することができます。商業手形計画の下で使用可能な金額は時々発行、返済と再発行することができ、いつでも返済されていない額面或いは元金の総額は27.5億ドルを超えてはならない。我々はTRGP Revolverでの最低利用可能な借入能力を維持し,ビジネスチケット計画での未返済の総金額に相当することを支援している.商業手形計画は,TRGP Revolverに担保を提供する各子会社によって保証される.

2022年9月には、融資規模を4.0億ドルから8.0億ドルに増加させ、融資終了日を2023年9月1日に延長することを含む組合企業の売掛金証券化融資(“証券化融資”)を改訂した。

当社は2023年1月に貸切公開発売を完了し、元金総額は(I)2033年満期の6.125分の優先債券元金総額(“6.125分の債券”)および(Ii)が2053年に満期となった6.500分の優先債券元金総額8.5億元(“6.500分の債券”)であり、得られた純額は約17億ドルである。我々は,発行された純収益の一部をGrand Prix取引のための資金提供に用い,残りの純収益はTRGP Revolverおよび商業手形計画での借金の削減を含む一般企業用途に使用する.

私たちの最近の債務関連取引のより多くの情報については、私たちの総合財務諸表の付記8-債務義務を参照してください。

8

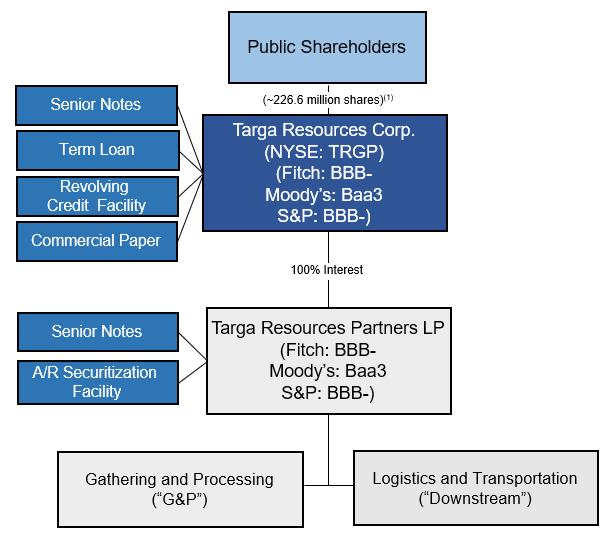

組織構造

次の図は2023年2月17日までの会社構造を示しています

成長原動力競争優位性戦略

私たちは、私たちの成長原動力、競争優位性、および以下に概説する戦略に基づいて、私たちの業務戦略を実行する有利な立場にあると信じていますが、私たちの業務には多くのリスクと不確実性が存在し、これらのリスクと不確実性は、私たちの戦略の実行を阻害する可能性があります。これらのリスクには,天然ガス,天然ガス,凝縮油/原油価格変化の悪影響,これらの商品の供給や需要,生産量の自然低下を補うために十分な追加供給が得られないことがある。私たちの投資関連リスクのより完全な説明については、“プロジェクト1 A”を参照されたい。リスク要因です

包括的中流サービスの組み合わせ

私たちは天然ガスと原油生産者たちに一連のサービスを提供する。これらのサービスは、パイプライン基準を満たすために井戸の天然ガスを収集、加工、処理、購入および販売するために、石油化、工業、商業および輸出市場に販売するために天然ガスを抽出、輸送、分留し、原油を収集および/または購入および販売するために重要である。私たちはこのような総合的なサービスを提供する能力が、生産者、営業者、他の人が費用効果に基づいて天然ガス、NGL、原油を井戸から市場に輸送するために必要な基本的なすべてのサービスを提供することができるので、新しい供給を競争する上で利点を提供すると信じている。また、重要な戦略的位置の建設と資産買収における私たちの重大な投資と、このような資産を運営する上での私たちの専門知識は、私たちが有利な地位にあり、中流業界をリードする総合サービス提供者になり続けることができると信じている。

9

私たちの輸送資産は供給をキー市場と結びつけることで、NGLと天然ガス価値チェーンにまたがる総合中流サービスを提供する上での地位をさらに強化した。Grand Prixは私たちの多くの採集と加工場所(二畳紀盆地を含む)をテキサス州ベルヴィユの下流施設に接続し、後者はアメリカの主要なNGL市場センターである。また、私たちが統合したMont BelvieuとGalena Park海運埠頭の資産は、第三者顧客の輸出を支援するために、原料、分留、貯蔵、相互連結埠頭、冷蔵、船積み能力を提供することができるようにしている。

戦略的位置と先進的なインフラの位置

私たちの資産は複製が容易ではなく、多くの魅力的で活発な探査と生産活動地域に位置し、重要な市場と物流センターに近いと信じている。私たちの収集と加工インフラは魅力的な石油と天然ガス生産盆地に位置し、これらの盆地の中で有利な地位にある。我々の資産収集の背後にあるシェール資源活動は,各活動における特定の貯油層の石油,凝縮油,天然ガスおよび天然ガス生産の経済性によって推進され,我々のシステム上で収集,加工および/または購入および販売に利用可能な天然ガスおよび原油の数に影響を与える。生産者は引き続き彼らの最も魅力的な地域、特に二畳紀盆地に掘削活動を集中させ、私たちはそこに位置が良く、相互に関連する足跡を持っており、私たちのシステム内と周囲の掘削活動から利益を得ている。

これらの地域の掘削継続に伴い,市場ハブや分留に輸送する必要があるNGL供給は引き続き増加する予定である。輸送、分留、および輸出能力の持続的な需要は、私たちの物流および輸送資産に提供される他の関連有料サービスの需要増加を招き、他の増加機会を提供することが予想される。私たちの採集と加工とGrand Prixが提供する下流ビジネスの接続は、私たちがさらにこのような成長機会をつかむことができるようにする。しかも、私たちはメキシコ湾沿岸で最大のNGL分留企業の一つだ。私たちの分留資産は主に主要なNGL市場中心に位置し、石化と工業市場を含むNGL製品の主要な消費者に近接して接続している。私たちの物流資産は、分留施設、貯油井、当社の低エタンプロパン脱エタン塔、当社のGalena Park海運埠頭、および関連する配管システムおよび相互接続を含み、多くの混合NGL(“混合NGL”または“Y級”)供給導管、貯蔵、相互接続、および出前導管、および他の輸送インフラへの接続を含む。このような資産の位置と相互接続は容易に複製できず、私たちはそれらの容量を拡大するための追加的な能力を持っている。

良質で効率的な資産

我々の収集·処理システムおよび物流·輸送資産は,高品質でメンテナンスの良い施設からなり,低コストで効率的な運営を実現している。加工工場(主に集中制御システムを使用した低温装置),測定システム(基本的にすべての電子と電子が中央データベースに接続されたシステム)および操作·維持管理システムのための先進的な技術が実施されており,工票の管理や予防的保守計画(コンピュータ化保守管理システム)の実施が行われている。これらのアプリケーションは,我々の運用を能動的に管理することを可能にし,コストを低減し,停止時間を最大限に削減する.私たちは中流業界で顧客に信頼性があり、費用効果のあるサービスサプライヤーを提供する名声を確立し、私たちの施設は安全、高効率と信頼できる運営面で良好な記録があります。私たちは引き続き新しい契約、費用効果、そして私たちの資産の運営改善を求めるつもりだ。過去、このような改善には、新たな生産量と栽培面積の承諾、燃料ガスとトーチの数量を減少させ、施設の生産能力と天然ガス回収を高めることが含まれていた。また、生産能力と生産能力を向上させ、最大限に向上させるために、既存の工場資産を最適化していきたい。

定例の年間メンテナンス費用を除いて、過去3年間、私たちのメンテナンス資本支出は平均年間約1.41億ドルだった。私たちは私たちの資産がよく維持されていると信じて、私たちは慎重で安全で費用効果のある方法で私たちの既存の資産と新しい資産を運営し続けることに集中しています。

財務的柔軟性

私たちはこれまで十分な流動性を維持し、運営、株式、債務、資産売却と合弁企業のキャッシュフローの組み合わせを通じて、私たちの成長投資に資金を提供し、私たちのレバレッジ率を管理してきた。流動性、レバレッジと大口商品の価格変動の厳格な管理は、私たちが柔軟に長期成長戦略を制定し、配当後に良好な信用状況を維持する方式で私たちの自由キャッシュフローを配置することができるようにした。

経験豊富で長期的に集中している管理チーム

私たちの現在の実行管理チームは中流エネルギー業務での広さと深い経験を持っている。私たちの実行管理チームの一部のメンバーはTargaに買収される前か直後に私たちの業務に参加しました。他の管理者や主要従業員は、当社の既存資産の運営や新資産の開発、承認、建設に関する豊富な経験を含むこの業界で豊富な経験を持っている。

10

魅力的なキャッシュフローの特徴、大量の多様な業務グループを持ち、契約が有利で、有料業務が増加している

私たちの戦略は私たちの質の高い資産の組み合わせと結合して、私たちが魅力的なキャッシュフローを作ることができると信じています。地理的、業務的、そして顧客の多様性は私たちのキャッシュフロー状況を強化した。私たちは有料を中心とした契約条項に基づいて、私たちの運営エリア内の各種顧客にサービスを提供します。私たちの収集および加工支部契約の組み合わせの費用利益率は、(I)天然ガス処理および圧縮収益率契約で増加した費用、(Ii)費用下限を含む収益率および費用部分を組み合わせた新しい/改訂契約、および(Iii)費用ベースの天然ガス収集および加工および原油収集契約である。私たちが収集して加工した部分の沿岸部の契約は、主に混合契約(費用下限液体パーセント)または液体パーセント契約(この契約によれば、私たちは合意されたNGLの実際の収益の割合を得る)である。

下流業務の契約は主に費用ベース(数量や契約料率による)であり、大きなオンデマンド部分がある。私たちの契約の組み合わせ、そして私たちの大口商品のヘッジプランは、大口商品の価格変動がキャッシュフローに与える影響を緩和するのに役立ちます。

我々はすでに財務決済を達成したデリバティブ取引を通じて、私たちが予想していた一部の天然ガス、天然ガスと凝縮油の利益量、未来の大口商品売買と輸送基礎リスクに関する大口商品価格リスクをヘッジした。私たちは特に特定のNGL製品に近く、私たちの実際のNGLと残渣天然ガス輸送場所に近づくために、私たちのヘッジ保証値をカスタマイズした。ヘッジの程度は違いますが、引き続きヘッジ取引を行うことで、大口商品価格の開放部分を管理していきたいと思います。また、価格下落に関連した損失を減らすために、私たちの在庫レベルを監視して管理しています。

私たちの業務運営は

我々の業務は,(I)収集と加工,および(Ii)物流と輸送(下流業務とも呼ばれる)の2つに分けられる.

データセグメントを収集して処理する

私たちの収集と加工部門は天然ガスの収集、圧縮、処理、加工、輸送と売買、ならびに原油の収集、貯蔵、終了と買収と販売を含む。天然ガスの収集または購入は、異なる油井で生産された天然ガスを異なる直径の収集パイプラインを介して加工工場に集めることを含む。天然ガスの組成は大きく異なり、油田、地層、天然ガスを生産する貯蔵層に依存する。天然ガスの加工は、埋蔵天然ガスを抽出することと、(I)販売可能な天然ガス流、一般に残渣ガスと呼ばれる(Ii)混合天然ガス流を形成するために、水蒸気および他の汚染物質を除去することとを含む。処理されると,残渣ガスは残渣ガス管を介して市場に輸送される。排ガスのエンドユーザには,大型商業·工業顧客,個人消費者にサービスする天然ガス·電力公共事業がある。私たちは残渣ガスをこれらのエンドユーザーに直接販売したり、販売者に販売したり、州内や州間パイプに販売したりします。これらのパイプは通常近い位置にあるか、いつでも私たちの施設に入ることができます。原油の収集または購入は、原油を他のパイプ、鉄道、およびトラックの組み合わせに輸送する我々のパイプライン収集システムを介して原油生産量を重合することを含む。

私たちは絶えず新しい天然ガスと原油供給を求めて、連続油井の生産量の自然な低下を相殺し、スループットを増加させる。私たちは新しい油井の生産を請け負ったり、他社が現在収集している既存の生産量を取得することで、私たちの作業区で追加の天然ガスと原油供給を得る。新しい天然ガスと原油供給に対する競争は、主に以前に存在した契約、サービスレベル、市場参入を含む資産の位置、商業条項に基づいている。天然ガス収集と加工手配と原油収集の商業条項部分は資本コストの影響を受け、資本コストはシステムの供給源からの距離と運営コストの影響を受け、運営コストは運営効率、施設設計と規模経済の影響を受ける。

収集·加工部門の資産は、テキサス州西部とニューメキシコ州東南部の二畳紀盆地(ミドラン盆地、中部盆地およびデラウェア州盆地を含む)、テキサス州南部のEagle Fordシェール、テキサス州北部のBarnettシェール、オクラホマ州のAnadarko、ArdmoreとArkoma盆地(スプーンとスタックを含む)およびカンザス州中南部、ノースダコタ州のWiliston盆地(BakkenとThree Forksを含む)、およびルイジアナ州メキシコ湾沿岸および近海地域に位置する。この時期に加工された天然ガスは私たちの収集システムを通じて供給され、これらの収集システムは50個の自己所有と運営する加工工場を含む合計約30,900マイルの天然ガスパイプラインから構成されている。

11

採集と加工部分の業務には、(一)二畳紀中部と二畳紀デラウェア(“二畳紀”とも呼ばれる)、(二)南テキサス州、北テキサス州、南奥克州、セオドア州(“中部”とも呼ばれる)、(三)沿海と(四)荒地があり、以下に述べる

二畳紀ミデラン

二畳紀Midlandシステムは約7210マイルの天然ガス収集パイプラインと17の加工工場からなり、総処理能力は3039 MMcf/dであり、これらはすべてテキサス州西部の二畳紀盆地内に位置する。そのうち11工場と約5,100マイルの集中パイプラインは合弁企業(“WestTX”)に属し、私たちはこの合弁企業の約72.8%の株式を持っている。パイオニア自然資源会社(Pioneer Natural Resources)は二畳紀盆地の主要生産者であり、WestTXの余剰権益を持っている

システムです。

増産と生産者のインフラ需要に対応するために:

デラウェア州二畳紀

二畳紀デラウェア州システムは約7200マイルの天然ガス収集パイプラインと15個の加工工場を含み、総生産能力は2670 MMcf/dであり、これらはすべてテキサス州西部とニューメキシコ州東南部のデラウェア州盆地内に位置する。

2022年7月のデラウェア盆地買収の一部として,買収時に建設中のRed Hills VI工場を含む約1,050マイルの天然ガスパイプラインと1.4 Bcf/dの低温天然ガス処理能力を買収した。紅山6号工場は2022年第3四半期末に運営を開始した。

増産と生産者のインフラ需要に対応するために:

南テキサス州

南テキサス州システムは、約2100マイルの高圧および低圧集中パイプラインと、鷹灘シェールに位置する3つの天然ガス加工工場を含み、総処理能力は660 MMcf/dである。南テキサス州システムは、Silver Oak I、Silver Oak II、Raptor天然ガス加工工場を介して天然ガスを処理する。

南テキサス州の買収を完了する前に、Southcross Energy Partners LLCの子会社と南テキサス州で2つの合弁企業の運営者に参加し、T 2 Lasalle Gathering Company LLC(“T 2 Lasalle”)の75%の株式と、T 2 Eagle Ford Gathering Company LLC(“T 2 Eagle Ford”)の50%の株式、および(“T 2合弁企業”)を含む。南テキサスの買収を完了した後、私たちはT 2合弁企業の100%の権益を持っている。T 2 LaSalleは約70マイルの高圧集出力管を持ち,T 2 Eagle Fordは約120マイルの高圧集出力管を有する。この2つのパイプラインは一緒に天然ガスを収集し、Silver Oak工場に輸送する。T 2 Eagle FordはSilver Oak工場下流の残渣天然ガス輸送パイプラインも有している。

南テキサス州で3社目の合弁企業(“Carnero合弁企業”)と進化移行インフラLP(“進化移行インフラ”)にも参加した。私たちは50%の権利を持っており、進化型移行インフラは残りの50%の権利を持っている。Carnero合弁企業はSilver Oak II工場、Raptor工場、約50マイルの高圧を持って運営しています

12

収集管はテキサス州ラサール,ディメット,ウェバー県に位置し,メスキットエネルギー会社のカタリナ牧場収集システムとコマンチ牧場面積を猛禽工場に接続した。

テキサス州北部

テキサス州北部にはフォートワース盆地のCHICO収集システムがあり、このシステムはバネットシェールと大理石の滝から天然ガスを収集し、CHICO工場の加工に供し、処理能力は265 MMcf/dである。このシステムは約4700マイルの長さのパイプラインからなり、井戸の天然ガスを収集する。

SouthOk

SouthOk収集システムは,オクラホマ州南部のGolden Trend,Shoop,Woodfordシェール地域を含むArdmoreとAnadarko盆地に位置する。収集システムは12県の長さ約1600マイルのパイプで構成されている。

SouthOkシステムは6つの独立した加工工場を含み、総加工能力は710 MMcf/dであり、その中には、我々のCentrahoma合弁企業が所有するCoalgate、Stonewall、Hickory HillsとTupelo工場、および私たちの完全所有のVelmaとVelma V-60工場が含まれている。私たちはCentrahomaの60%の株式を持っている。Centrahomaの残りの40%の所有権権益はMPLX,LPが所有している。

WestOK

WestOK収集システムは、ウッドフォードシェールおよびスタックを含むオクラホマ州中北部およびカンザス州南部のアナダコ盆地に位置している。収集システムは15県の長さ約6600マイルのパイプで構成されている。

WestOKシステムの総処理能力は400 MMcf/dであり,Waynoka IとWaynoka II施設と呼ばれる2つの独立した低温天然ガス処理場を有している。

沿海地区

私たちのCoastal資産はルイジアナ州と近海に位置し、第三者パイプラインに接続することによって、あるいは私たちが持っているパイプを通じて、メキシコ湾中部と西部の浅水天然ガス井で生産された天然ガス、メキシコ湾深水陸棚と深水で生産された天然ガスを収集して処理する。Coastalシステムの総処理能力は2,025 MMcf/d,総合分留能力は11 Mbl/dであり,約1,000マイルの陸上収集システム管路と約200マイルの海上収集システム管路からなる。これらの加工工場には,3つの完全所有で運営されている工場,1つの部分が所有して運営されている工場,1つの部分が所有して運営されていない工場がある。我々のCoastal工場は,それらが相互に接続された州間天然ガスパイプラインを介して米国各地の市場に進出することができる。この業界はルイジアナ州西部メキシコ湾沿岸の天然ガス加工能力の合理化を継続しており,生産量の大部分は我々のLowryやGillis工場のような効率の高い工場に流れている。

荒れ地

我々のBadland業務は,北ダコタ州Wiliston盆地のBakkenとThree Forksシェールゾーンに位置し,約500マイルの原油集積パイプライン,Johnsons Corner埠頭の運営原油貯蔵能力120 MBbl,Alexander埠頭の運営原油貯蔵能力30 MBbl,New townの運営原油貯蔵能力30 MBblおよびStanleyの運営原油貯蔵能力25 MBblを含む。バデランの資産には、約300マイルの天然ガス収集パイプラインと小ミズーリ州I-III天然ガス加工工場が含まれており、その処理能力は90 MMcf/dである。また、Targaは200 MMcf/dの小ミズーリ州4工場(“LM 4工場”)を運営しており、Targa BadlandとHess Midstream Partners LPはそれぞれ50%の権益を持っている。TargaはBlackstone CreditとBlackstone Tactical Opportunities(総称して“Blackstone”と呼ぶ)との合弁企業により,Targa Badlandの55%の株式を所有している。この共同経営会社は総合付属会社であり、その財務業績及び関連統計数字は毛額に記載されている。Targa BadlandはBlackstoneとTargaに最低四半期流通(MQD)を支払い,BlackstoneはMQDの優先権利を持つ.また,黒石グループの出資はTarga Badlandを売却する際に清算優先権を持つ.Targa Badlandは独立した実体であり、Targa Badlandの資産と信用はTargaまたはその他の子会社の債務およびその他の義務の返済に使用することができない。

次の表に2022年12月31日までの年度収集·加工部門の加工工場と関連数量を示す

13

施設 |

|

過程 |

|

すでに運営している |

|

%所有 |

|

|

位置 |

|

処理中です |

|

|

植物 |

|

|

NGL |

|

||||

二畳紀ミデラン |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||

整合者(6) |

|

冷凍機 |

|

すでに運営している |

|

|

72.8 |

|

|

テキサス州リガン県 |

|

|

150.0 |

|

|

|

|

|

|

|

||

ミドキフ(6) |

|

冷凍機 |

|

すでに運営している |

|

|

72.8 |

|

|

テキサス州リガン県 |

|

|

70.0 |

|

|

|

|

|

|

|

||

ドライバ(6) |

|

冷凍機 |

|

すでに運営している |

|

|

72.8 |

|

|

テキサス州ミデラン県 |

|

|

220.0 |

|

|

|

|

|

|

|

||

ベニダム(6) |

|

冷凍機 |

|

すでに運営している |

|

|

72.8 |

|

|

テキサス州アープトン県 |

|

|

45.0 |

|

|

|

|

|

|

|

||

エドワード(6) |

|

冷凍機 |

|

すでに運営している |

|

|

72.8 |

|

|

テキサス州アープトン県 |

|

|

220.0 |

|

|

|

|

|

|

|

||

水牛城(6) |

|

冷凍機 |

|

すでに運営している |

|

|

72.8 |

|

|

テキサス州マーティン県 |

|

|

220.0 |

|

|

|

|

|

|

|

||

ジョイス(6) |

|

冷凍機 |

|

すでに運営している |

|

|

72.8 |

|

|

テキサス州アープトン県 |

|

|

220.0 |

|

|

|

|

|

|

|

||

ジョンソン(6点) |

|

冷凍機 |

|

すでに運営している |

|

|

72.8 |

|

|

テキサス州ミデラン県 |

|

|

220.0 |

|

|

|

|

|

|

|

||

ホープソン(6) |

|

冷凍機 |

|

すでに運営している |

|

|

72.8 |

|

|

テキサス州ミデラン県 |

|

|

275.0 |

|

|

|

|

|

|

|

||

ペンブルック(6) |

|

冷凍機 |

|

すでに運営している |

|

|

72.8 |

|

|

テキサス州アープトン県 |

|

|

275.0 |

|

|

|

|

|

|

|

||

ゲートウェイ(6) |

|

冷凍機 |

|

すでに運営している |

|

|

72.8 |

|

|

テキサス州リガン県 |

|

|

275.0 |

|

|

|

|

|

|

|

||

メット宗 |

|

冷凍機 |

|

すでに運営している |

|

|

100.0 |

|

|

テキサス州イリオン県 |

|

|

52.0 |

|

|

|

|

|

|

|

||

ポンド |

|

冷凍機 |

|

すでに運営している |

|

|

100.0 |

|

|

テキサス州スターリング県 |

|

|

92.0 |

|

|

|

|

|

|

|

||

泰山(7) |

|

冷凍機 |

|

すでに運営している |

|

|

100.0 |

|

|

テキサス州マーティン県 |

|

|

10.0 |

|

|

|

|

|

|

|

||

高原区 |

|

冷凍機 |

|

すでに運営している |

|

|

100.0 |

|

|

テキサス州ミデラン県 |

|

|

220.0 |

|

|

|

|

|

|

|

||

ハイム(8) |

|

冷凍機 |

|

すでに運営している |

|

|

100.0 |

|

|

テキサス州リガン県 |

|

|

200.0 |

|

|

|

|

|

|

|

||

伝統(8) |

|

冷凍機 |

|

すでに運営している |

|

|

100.0 |

|

|

テキサス州ミデラン県 |

|

|

275.0 |

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

総面積 |

|

|

3,039.0 |

|

|

|

2,223.6 |

|

|

|

321.7 |

|

|

デラウェア州二畳紀 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||

砂丘.砂丘 |

|

冷凍機 |

|

すでに運営している |

|

|

100.0 |

|

|

テキサス州クレン県 |

|

|

165.0 |

|

|

|

|

|

|

|

||

愛!愛 |

|

冷凍機 |

|

すでに運営している |

|

|

100.0 |

|

|

テキサス州ロフト県 |

|

|

70.0 |

|

|

|

|

|

|

|

||

オアフ島 |

|

冷凍機 |

|

すでに運営している |

|

|

100.0 |

|

|

テキサス州ペコス県 |

|

|

60.0 |

|

|

|

|

|

|

|

||

野良猫 |

|

冷凍機 |

|

すでに運営している |

|

|

100.0 |

|

|

テキサス州ウィンクレル県 |

|

|

250.0 |

|

|

|

|

|

|

|

||

鷹狩り |

|

冷凍機 |

|

すでに運営している |

|

|

100.0 |

|

|

テキサス州カルバーソン県 |

|

|

275.0 |

|

|

|

|

|

|

|

||

ユニス |

|

冷凍機 |

|

すでに運営している |

|

|

100.0 |

|

|

ニューメキシコ州利県 |

|

|

110.0 |

|

|

|

|

|

|

|

||

記念碑(9) |

|

冷凍機 |

|

すでに運営している |

|

|

100.0 |

|

|

ニューメキシコ州利県 |

|

|

85.0 |

|

|

|

|

|

|

|

||

百富勤 |

|

冷凍機 |

|

すでに運営している |

|

|

100.0 |

|

|

テキサス州カルバーソン県 |

|

|

275.0 |

|

|

|

|

|

|

|

||

通行人 |

|

冷凍機 |

|

すでに運営している |

|

|

100.0 |

|

|

ニューメキシコ州エディ県 |

|

|

230.0 |

|

|

|

|

|

|

|

||

紅山1号 |

|

冷凍機 |

|

すでに運営している |

|

|

100.0 |

|

|

ニューメキシコ州利県 |

|

|

60.0 |

|

|

|

|

|

|

|

||

紅山II |

|

冷凍機 |

|

すでに運営している |

|

|

100.0 |

|

|

ニューメキシコ州利県 |

|

|

200.0 |

|

|

|

|

|

|

|

||

紅山3号 |

|

冷凍機 |

|

すでに運営している |

|

|

100.0 |

|

|

ニューメキシコ州利県 |

|

|

200.0 |

|

|

|

|

|

|

|

||

紅山4号 |

|

冷凍機 |

|

すでに運営している |

|

|

100.0 |

|

|

ニューメキシコ州利県 |

|

|

230.0 |

|

|

|

|

|

|

|

||

紅山5号 |

|

冷凍機 |

|

すでに運営している |

|

|

100.0 |

|

|

ニューメキシコ州利県 |

|

|

230.0 |

|

|

|

|

|

|

|

||

紅山6号 |

|

冷凍機 |

|

すでに運営している |

|

|

100.0 |

|

|

ニューメキシコ州利県 |

|

|

230.0 |

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

総面積 |

|

|

2,670.0 |

|

|

|

1,536.1 |

|

|

|

193.9 |

|

|

南テキサス州 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||

Silver Oak I |

|

冷凍機 |

|

すでに運営している |

|

|

100.0 |

|

|

テキサス州ビル県 |

|

|

200.0 |

|

|

|

|

|

|

|

||

銀オークII |

|

冷凍機 |

|

すでに運営している |

|

|

50.0 |

|

|

テキサス州ビル県 |

|

|

200.0 |

|

|

|

|

|

|

|

||

猛禽類 |

|

冷凍機 |

|

すでに運営している |

|

|

50.0 |

|

|

テキサス州ラザール県 |

|

|

260.0 |

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

総面積 |

|

|

660.0 |

|

|

|

276.5 |

|

|

|

31.2 |

|

|

テキサス州北部 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||

チコ |

|

冷凍機 |

|

すでに運営している |

|

|

100.0 |

|

|

テキサス州ワイス県 |

|

|

265.0 |

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

総面積 |

|

|

265.0 |

|

|

|

187.0 |

|

|

|

21.2 |

|

|

SouthOk |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||

Coalgate(10) |

|

冷凍機 |

|

すでに運営している |

|

|

60.0 |

|

|

オクラホマ州コル県 |

|

|

80.0 |

|

|

|

|

|

|

|

||

石垣 |

|

冷凍機 |

|

すでに運営している |

|

|

60.0 |

|

|

オクラホマ州コル県 |

|

|

200.0 |

|

|

|

|

|

|

|

||

トゥペロー |

|

冷凍機 |

|

すでに運営している |

|

|

60.0 |

|

|

オクラホマ州コル県 |

|

|

120.0 |

|

|

|

|

|

|

|

||

Hickoryヒルズ |

|

冷凍機 |

|

すでに運営している |

|

|

60.0 |

|

|

オクラホマ州ヒューズ県 |

|

|

150.0 |

|

|

|

|

|

|

|

||

ヴェルマ |

|

冷凍機 |

|

すでに運営している |

|

|

100.0 |

|

|

オクラホマ州ステファス県 |

|

|

100.0 |

|

|

|

|

|

|

|

||

ヴェルマV-60 |

|

冷凍機 |

|

すでに運営している |

|

|

100.0 |

|

|

オクラホマ州ステファス県 |

|

|

60.0 |

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

総面積 |

|

|

710.0 |

|

|

|

406.8 |

|

|

|

47.6 |

|

|

WestOK |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||

ウェノカ1世 |

|

冷凍機 |

|

すでに運営している |

|

|

100.0 |

|

|

オクラホマ州ウッズ県 |

|

|

200.0 |

|

|

|

|

|

|

|

||

ウェノカ2世 |

|

冷凍機 |

|

すでに運営している |

|

|

100.0 |

|

|

オクラホマ州ウッズ県 |

|

|

200.0 |

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

総面積 |

|

|

400.0 |

|

|

|

208.7 |

|

|

|

14.6 |

|

|

沿海地区 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||

ギリス(11) |

|

冷凍機 |

|

すでに運営している |

|

|

100.0 |

|

|

ルイジアナ州カルカッシー教区 |

|

|

180.0 |

|

|

|

|

|

|

|

||

“大湖”(7) |

|

冷凍機 |

|

すでに運営している |

|

|

100.0 |

|

|

ルイジアナ州カルカッシー教区 |

|

|

180.0 |

|

|

|

|

|

|

|

||

ヴィスコ |

|

冷凍機 |

|

すでに運営している |

|

|

76.8 |

|

|

ロサンゼルスプレクミンズ教区 |

|

|

750.0 |

|

|

|

|

|

|

|

||

ローリ |

|

冷凍機 |

|

すでに運営している |

|

|

100.0 |

|

|

キャメロン·パリッシュロサンゼルス |

|

|

265.0 |

|

|

|

|

|

|

|

||

海知更鳥 |

|

冷凍機 |

|

非運営 |

|

|

1.2 |

|

|

ルイジアナ州朱紅教区 |

|

|

650.0 |

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

総面積 |

|

|

2,025.0 |

|

|

|

537.6 |

|

|

|

32.0 |

|

|

荒れ地 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||

“小ミズーリ”I-III(12話) |

|

低温/RA |

|

すでに運営している |

|

|

55.0 |

|

|

ニュージャージー州マッケンジー県 |

|

|

90.0 |

|

|

|

|

|

|

|

||

小ミズーリ4号 |

|

冷凍機 |

|

すでに運営している |

|

|

27.5 |

|

|

ニュージャージー州マッケンジー県 |

|

|

200.0 |

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

総面積 |

|

|

290.0 |

|

|

|

134.9 |

|

|

|

16.1 |

|

|

|

|

|

|

|

|

|

|

|

細分化市場システム集計 |

|

|

10,059.0 |

|

|

|

5,511.2 |

|

|

|

678.3 |

|

|

14

物流と輸送細分化市場

私たちの物流と輸送部門はまた私たちの下流業務と呼ばれている。私たちの下流トラフィックには、ハイブリッドNGLを輸送し、NGL製品に変換するために必要な活動および資産を含み、以下に説明する他の資産および付加価値サービスも含まれています。物流·運輸部門にはGrand Prixと関連資産が含まれており、これらの資産は通常私たちの収集と加工部門に関連しており、一部は私たちが提供しています。これらの資産は主にテキサス州のベルヴィユとガーライナー公園、そしてルイジアナ州のチャールス湖にあります。私たちの分留、パイプ輸送、貯蔵、および端末業務は、混合NGLおよび規格製品を輸送するための約2300マイルの会社所有のパイプを含む。

物流·運輸部門はまた、アメリカ各地の端末と輸送資産を介してNGLを輸送、配布、購入、販売しています。私たちはアラバマ州、アリゾナ州、カリフォルニア州、フロリダ州、ケンタッキー州、ルイジアナ州、ミシシッピ州、ニュージャージー州、ノースカロライナ州、ペンシルベニア州、テネシー州、テキサス州、ワシントン州の端末施設で製品を所有または販売しています。私たちの資産の地理的多様性は多くのNGL顧客に直接通路を提供し、トラック、はしけ、船、軌道車と第三者が持つ開放的に規制されたNGLパイプを介して市場に入る。

輸送パイプ

私たちの主なパイプライン資産はGrand Prixで、二畳紀盆地、テキサス州北部とオクラホマ州南部での私たちの収集と加工場所(および第三者場所)をテキサス州ベルヴィユにあるNGL市場センターの分留と貯蔵施設に接続している。Grand Prixは直径24インチのパイプラインを介して二畳紀盆地から天然ガスを輸送し、550 MBbl/dに拡張でき、異なる容量のパイプを介してテキサス州北部、オクラホマ州南部、中部からNGLを輸送し、いずれも直径30インチの管セグメントを接続し、ベルビユ山に入り、950 MBbl/dに拡張することができる。2022年12月31日まで、Grand Prix合弁企業はGrand Prix二畳紀からMont Belvieu区間の75%の権益を持っている。2023年1月、Grand Prix合弁会社の残り25%の資本買収を発表し、完了しました。

私たちはグランプリの補完としてデトナ天然ガスパイプラインを建設している。この管路は二畳紀盆地からNGLを輸送し,テキサス州北部直径30インチのGrand Prix区間に接続され,そこでは容量はテキサス州Mont Belvieuに位置するNGL市場中枢の分留と貯蔵統合体に輸送される。デトナ天然ガスパイプラインは2024年末に使用される予定だ。

Cayenne Pipeline,LLC(“Cayenne”)の50%の株式を介して,混合NGLをルイジアナ州ベネチアのVescoからルイジアナ州トカ市の第三者NGLパイプラインに輸送するCayenneパイプを運営している。

分留する

現場抽出後,混合NGLは通常中央施設に輸送され分留され,そこで混合したNGLは離散NGL製品:エタン,エタン−プロパン混合物,プロパン,n−ブタン,イソブタン,天然ガソリンに分離された。

私たちは予測可能な未来に、アメリカテキサス州、ニューメキシコ州、オクラホマ州とロッキー山脈などの地域のシェールと他のシェール技術によって駆動される資源ブロックのNGL生産量の歴史的に増加し、モンタナ州へのパイプを介して入るいくつかの他の盆地によって、商業的に実行可能な分留に十分な数の混合NGLがあると信じている

15

Belvieuおよび二畳紀盆地,中大陸,東テキサス州,南ルイジアナ州とメキシコ湾陸棚や深水湾などの地域の伝統的なNGL生産である。

NGL分留サービスに対する競争は主に分留費に基づいているが、NGL分留業者が混合NGLと分配NGL製品を獲得する能力も重要な競争要素である。この能力は,メモリインフラストラクチャの存在と,そのような操作を行うために必要な供給と市場接続に依存する.私たちは、私たちの輸送と配送システムを含む私たちの物流資産の位置、範囲、能力は、私たちが混合NGLの大量の供給源と大量の最終用途市場に入ることができると信じている。

我々ベルビユ山で運営されている工場では,8つの分留列車があり,総輸送力は843.0 Mbl/dであり,(1)5つの分留列車,総輸送力は493.0 Mbl/dであり,88%が所有するスギBayou分留塔の一部,(2)Targa全資所有110 Mbl/d分留列車6,(3)Train 7,TargaとWilliams Companies,Inc.の合弁企業,120 Mbl/d分留列車,および(4)Train 8,Targaは80%の持分を持つ。タルガが所有する120 MBbl/d分留列車。Train 7のいくつかの分留に関連するインフラは,貯蔵室や塩水処理など,Targaが出資し,Targaが100%所有している。私たちの分留列車は私たちの既存のメキシコ湾沿岸NGL貯蔵、終点と輸送インフラと完全に統合されており、その中には主要な石化と工業顧客との広範なネットワーク接続と、ヒューストン船道上のガレナ公園に位置する液化石油ガス出口端末が含まれている。

私たちはベルヴィユが運営する施設にも9号列車を建設し、2024年第2四半期に運転を開始する予定です。

ルイジアナ州のチャールス湖には、55.0 MBbl/dの完全所有と運営の分留施設があります。

私たちが運営している施設のほか、私たちはGCFに株式投資を持っており、GCFもベルヴィユ山に位置しています。2021年1月、GCF施設は一時的に放置されているが、当時の市場条件と我々のパートナーとの合意に基づいて再起動することができる。私たちは2021年上半期にGCFの運営者を務めた。2023年1月、我々はパートナーとグローバル協力枠組みを再開することで合意した。同施設は2024年第1四半期に運営を開始する予定だ。

ニューメキシコ州のモモントとルイジアナ州のジリスに分留資産を持っています。これらの資産は私たちの採集と加工部門に含まれています。また、テキサス州のモンテベルヴィユに天然ガソリン水素化処理機を持ち、その処理能力は35.0 MBbl/dであり、天然ガソリンから硫黄を除去することができ、顧客が厳格な燃料含有量基準を満たすことができる。

下表は物流·運輸部門の階層と処理施設の詳細を説明した

施設 |

|

位置 |

|

%所有 |

|

|

容量 |

|

|

2022年スループット(MBbl/d) |

|

|||

スギ河口分留塔(2) |

|

テキサス州ベルヴィユ山 |

|

|

88.0 |

|

|

|

493.0 |

|

|

|

|

|

列車6分留塔 |

|

テキサス州ベルヴィユ山 |

|

|

100.0 |

|

|

|

110.0 |

|

|

|

|

|

列車7分留塔 |

|

テキサス州ベルヴィユ山 |

|

|

80.0 |

|

|

|

120.0 |

|

|

|

|

|

列車8分留塔 |

|

テキサス州ベルヴィユ山 |

|

|

100.0 |

|

|

|

120.0 |

|

|

|

|

|

チャールス湖分留塔(3) |

|

チャルス湖、ロサンゼルス |

|

|

100.0 |

|

|

|

55.0 |

|

|

|

|

|

分留総数 |

|

|

|

|

|

|

|

898.0 |

|

|

|

731.7 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

メキシコ湾沿岸分留塔(4) |

|

テキサス州ベルヴィユ山 |

|

|

38.8 |

|

|

|

135.0 |

|

|

|

— |

|

タルガLSNG水素化処理機 |

|

テキサス州ベルヴィユ山 |

|

|

100.0 |

|

|

|

35.0 |

|

|

|

31.6 |

|

NGLストレージおよび端末

一般的に、私たちのNGL貯蔵資産は地下油井で混合NGL、NGL製品と石化製品の倉庫を提供し、異なる時間にこのような製品を注入と抽出することを許可して、需給周期を満たす。同様に、私たちの埠頭業務は、地上貯蔵タンク内の混合NGL、NGL製品および石化製品の入/排出物流および倉庫を提供します。私たちのNGL地下貯蔵と端末施設はプロパンなどの単一市場と多様な製品と市場にサービスしている。例えば,Mont BelvieuとGalena Park施設はGrand Prixを含むNGL供給と成分NGLの送達を混合するための広範な配管接続を有している。また、私たちの施設のいくつかは、お客様にサービスや製品を提供する海運、鉄道、トラック荷役施設にも接続されています。当社は、長期的かつ短期的なストレージおよび終了サービスおよびスループット能力を第三者顧客に有料で提供します。

16

物流·運輸部門全体では,我々の施設には34個の貯油井があり,総貯蔵量は約76 MMBblであり,7つの非自己油井を運営している。これらの油井の使用はハロゲン化処理能力によって制限される可能性があり,これらの処理能力はNGLをメモリから置き換えるために用いられる。

私たちは私たちの貯蔵と端末施設を運営して、石化、製油所、輸出と暖房顧客/市場にサービスするために、モンテベルヴィューとチャールス湖の重要な分留施設を支援して、混合NGLと貯蔵等級NGLを受け入れて、私たちは物流の国内卸売端末に集中して、暖房市場顧客群にサービスを提供します。私たちの国際輸出資産には、モントレー·ベルヴィユとテキサス州ヒューストン近くのガーライナー公園海運埠頭の施設が含まれています。この二つの施設はプロパン、ブタン、国際級低エタンプロパンを積載することができます。これらの施設の有効輸出能力は月15 MMBblと高いが,プロパンとブタンの需要組み合わせ,容器サイズと供給状況,様々な要因を考慮すると,有効作業能力は月約12.5 MMBblと見積もられている。私たちは中小型輸出船と並んでVLGC船を積載する能力がある。私たちは国際市場に輸出されるアメリカNGL(プロパンとブタン)の需要が引き続き増加し、私たちの積載能力を強化している。

次の表は、物流·運輸部門のNGLストレージと端末施設の詳細を説明します

施設 |

|

%所有 |

|

位置 |

|

説明する |

|

2022年のスループット(MMga) |

|

|

作業井数 |

|

ストレージ容量(MMBbl) |

|

||

嘉リナ公園海運埠頭(1) |

|

100 |

|

テキサス州ハリス県 |

|

NGL導入/導出端末 |

|

|

6,172.0 |

|

|

適用されない |

|

|

0.7 |

|

ベルヴィユ山埠頭と倉庫 |

|

100 |

|

テキサス州チャンバーズ県 |

|

輸送·貯蔵端末 |

|

|

29,559.5 |

|

|

22 |

(2) |

|

54.9 |

|

Hackberry端末とストレージ |

|

100 |

|

キャメロン·パリッシュロサンゼルス |

|

ストレージ端末 |

|

|

393.0 |

|

|

12 |

(3) |

|

20.9 |

|

NGL流通とマーケティング

私たちは私たち自身のNGL製品を販売して、他のNGLメーカーと営業業者から部品NGL製品を購入して転売することもできます。私たちはまた製品を購入して私たちの物流と運輸部門で転売します。

私たちは一般的に毎月の定価指数から適用される分留、輸送、マーケティング費用を引いて混合NGLを購入し、これらの構成製品を石化メーカー、製油所、その他のマーケティングと小売会社に転売する。これは主に実物決済業務であり、私たちは契約顧客からNGL製品を購入して販売することで利益を稼いでいる。私たちはまた現物と長期実物市場でNGL製品を購入して転売することで利益率を稼いでいます。

国内卸売市場マーケティング

私たちの国内プロパン卸売マーケティング業務は主に主要な多国籍小売業者、独立小売業者、その他のエンドユーザーにプロパンと関連物流サービスを販売します。私たちのプロパン供給は主に私たちの製油所/天然ガス供給契約と私たちが所有したり管理している他の物流と輸送資産から来ている。私たちは納品時に固定的に公表された価格や市場指数でプロパンを販売し、場合によっては純収益に基づいて利益率を稼ぐ。

国内のプロパン卸売マーケティング業務は季節性と天気駆動の需要の大きな影響を受け、特に冬には、私たちがサービスする市場のプロパン販売価格と数量に影響を与える可能性がある。

製油所サービス

私たちの製油サービス業務では、私たちは通常、プロパンを調達および/または販売し、ブタンを供給するために、複数の場所の製油業者と契約を締結することによって天然ガス液化バランスサービスを提供する。私たちは、製油所の顧客が彼らのNGL製品の需要と生産計画を管理するのを助けるために、私たちの商業輸送資産(以下に議論する)を使用して、契約を締結し、私たちの物流および輸送部門に含まれる貯蔵、輸送、および流通資産を使用します。これは製油所の過程で消費される原料も含まれ、他の製油過程で発生した過剰な液化石油ガスも含まれる。典型的な純買い戻し契約では、私たちは通常NGL販売の転売価格の一部を維持するか、または1ガロンの製品を販売するごとに固定された最低費用を得る。純収入販売契約によれば、このような供給を得るコストのある割合または1ガロン当たりの最低費用に基づいて、製油所に天然ガス原料を探して供給する費用を稼ぐことができる。

17

私たちの製油所のサービス業務結果に影響を与える重要な要素は生産量、プロパンとブタンの価格、及び製油所の需要を満たすための受け入れ、交付と輸送サービスを提供する能力を含む。

商業輸送

当社のNGL輸送および配送インフラは、サードパーティ顧客をサポートし、マーケティングおよび資産管理業務の配信ニーズもサポートしています。私たちはメキシコ湾沿岸地域の製油所と石化会社に有料輸送サービスを提供します。私たちの資産はまた、国内卸売流通端末、分留施設、地下貯蔵施設、パイプライン注入端末にサービスを提供するために使用されています。これらの流通資産は私たちの顧客に多様な往復輸送製品の方法を提供します。

2022年12月31日まで、私たちは606台の軌道車両と122台のトラクターをレンタルして管理し、6台の真空トラックと2隻の過給NGLバージを持っています。

以下の表は物流·運輸部門の原始NGL,プロパン,ブタン端末施設を詳細に説明した

施設 |

|

%所有 |

|

|

位置 |

|

説明する |

|

スループット |

|

|

利用可能なストレージ |

|

|||

グリーンビルターミナル |

|

|

100 |

|

|

ミズーリ州ワシントン県 |

|

船用プロパン埠頭 |

|

|

23.8 |

|

|

|

1.5 |

|

大沼港埠頭 |

|

|

100 |

|

|

フロリダ州ブロヴォド県 |

|

船用プロパン埠頭 |

|

|

22.6 |

|

|

|

1.6 |

|

カルフットターミナル |

|

|

100 |

|

|

ケンタッキー州マッシル県 |

|

プロパン端末 |

|

|

17.0 |

|

|

|

0.1 |

|

チャタヌーガ埠頭 |

|

|

100 |

|

|

テネシー州ハミルトン県 |

|

プロパン端末 |

|

|

11.1 |

|

|

|

0.9 |

|

ハーティスバーグターミナル(2) |

|

|

50 |

|

|

ミズーリ州Forrest県 |

|

プロパン端末 |

|

|

255.3 |

|

|

|

179.8 |

|

スパルタターミナル |

|

|

100 |

|

|

ニュージャージー州スパルタ県 |

|

プロパン端末 |

|

|

12.2 |

|

|

|

0.2 |

|

テイラー端末 |

|

|

100 |

|

|

テキサス州スミス県 |

|

プロパン端末 |

|

|

11.2 |

|

|

|

0.2 |

|

ウィノナ埠頭 |

|

|

100 |

|

|

アリゾナ州フラグスタフ県 |

|

プロパン端末 |

|

|

15.3 |

|

|

|

0.3 |

|

鷹湖転載(3) |

|

|

100 |

|

|

フロリダ州ボルク県 |

|

プロパン輸送 |

|

|

8.5 |

|

|

|

— |

|

インディアナポリス輸送 |

|

|

100 |

|

|

インディアナ州マリオン県 |

|

プロパン輸送 |

|

|

— |

|

|

|

0.1 |

|

天然ガスマーケティング

私たちはまた、収集·加工部門が提供してくれた天然ガスを販売し、選定されたアメリカ市場で天然ガスを購入·転売し、これらの活動のスケジュールや物流を管理している。

季節性

私たちの業務の一部は季節的な影響を受けている。私たちの下流マーケティング業務は季節性と天気駆動の需要によって大きな影響を受ける可能性があります。これは私たちのサービスの市場で販売されている製品の価格と数量、そして予想される需要を満たすために持っている在庫レベルに影響を与える可能性があります。“プロジェクト1 A”における我々の業務が季節的な影響を受ける程度に関するさらなる議論を参照されたい。リスク要因です

経営リスクと保険

私たちは中流天然ガス、NGL、そして原油事業に固有のすべてのリスクを受けている。これらのリスクは、爆発、火災、機械的故障、サイバー攻撃、テロ、製品の溢れ、天気、自然、および通行権維持不足を含むが、これらに限定されない。これらのリスクは、運用資産および他の財産の損傷または破壊、または人身傷害、生命損失または環境汚染、および影響を受ける施設の削減または運転停止をもたらす可能性がある。当社は当社とその付属会社を代表し,共同会社を含め,一般公衆責任,財産,ボイラおよび機械および業務中断保険を保証し,金額は当社がこれらのリスクに適用されると考えられる金額である。現在の保険市場環境を考慮して、このような保険は合理的かつ過度ではないと考えられる損害免除額或いは自己保険控除額を支払わなければならない。

未保険、未保険、または賠償を受けていない重大な損失が発生した場合、あるいは一方がその賠償義務を履行できなかった場合、私たちの運営や財務状況に実質的な悪影響を及ぼす可能性がある。現在の保険業市場条件下では慎重な保険レベルとタイプであると考えられているが、将来的にはこれらのレベルやタイプの保険が、特に未加入の損失が発生した場合には、私たちの業務運営や金融安定に悪影響を及ぼす可能性があることを確保できない。将来このレベルの保険を維持できる保証はありません

18

商業合理的な料金率、特に私たちの岸業務の嵐保険と、あるいは業務中断保険と、現在の保険市場環境下で発生する可能性のある超過責任保険とみなされています。

競争

私たちは新しい天然ガスや原油供給を得ることで激しい競争に直面している。天然ガスと原油供給の競争は、主に収集および加工施設の位置と利用可能な能力、価格設定、名声、効率、柔軟性、処理能力(状況に応じて)、信頼性、および最終用途市場または液体マーケティングセンターに入る機会に基づく。私たちの収集と加工業務の競争相手は、主要な州間と州内パイプライン会社、Master Limited共同企業と石油と天然ガスメーカーのような他の天然ガス収集業者と加工業者である。

私たちはまたグランプリのためにNGLを争奪する。NGL供給に対する競争は主に1つ以上のNGL導管に関連する収集と処理施設の隣接度、それらとNGL導管の出前選択との接続性、エンドユーザー市場或いは液体マーケティングセンターに入る機会、定価と契約手配、利用可能な生産能力、名声、効率、柔軟性と信頼性に基づく。我々のNGLパイプラインの競争相手は他のNGL輸送能力を持つ中流サプライヤーであり、例えば主要な州間と州内パイプ会社、Master Limited共同企業及び中流天然ガスとNGL会社である。

しかも、私たちの分留施設では、私たちは混合NGL供給の競争に直面している。我々はベルビユ山地域で権益を持つ分留塔で,同様にテキサス州ベルビユ山に位置する他の分留塔と大量の混合NGLを争った。さらに、いくつかの生産者たちは飼育施設で自分の口座のために混合NGLを分離する。Mont Belvieu分留塔はまた、カンザス州コンウェイの分留塔およびテキサス州、ルイジアナ州およびニューメキシコ州のいくつかの分散した小さい分留塔とより限られた基礎の上で競争している。我々の他の分留施設はベルビユ山の分留塔およびルイジアナ州に位置する他の分留施設と混合NGLを競合した。私たちの顧客は、NGLとNGL製品を混合する重要な生産者またはNGL製品の消費者であり、彼らは私たちのサービスを使用する代わりに独自の分留施設を開発することができます。

私たちはまた私たちの物流と輸送部門を通じてNGL製品の市場進出を競争している。私たちの競争相手は主な石油と天然ガス生産者を含み、彼らは自分と他の人のためにNGL製品を販売する。さらに、私たちは他のいくつかのNGLマーケティング会社、貿易組織、石化事業者と競争している。

人力資本

私たちの従業員は私たちの資産の安全運営を促進し、顧客にサービスを提供する基礎だと信じています。私たちは協力、包容、安全を重視する作業環境を作り、毎日の安全な仕事に集中している。私たちは私たちの組織のために合格した内部と外部の人材を探して、私たちの戦略目標を実行できるようにしてください。

2022年12月31日まで、私たちは約2850人の従業員を雇用して、彼らは主に私たちの完全子会社を通じて私たちの運営を支持しています。これらの従業員たちはいずれも集団交渉協定のカバー範囲内ではなく、私たちの従業員は良好な関係にあると思います。

従業員の健康と安全

安全は私たちの従業員、請負業者、そして私たちが運営するコミュニティを保護することから始まる私たちの核心的な価値観だ。私たちは人がすべてより高いことを重視し、安全と健康を私たちの最優先順位にし続けている。私たちは“ゼロは達成できる”と信じており、私たちの目標は何の被害もなく、私たちの製品を運営して渡すことだ。我々は,我々の安全文化を維持·深化させ,安全計画の実施を含めて従業員の積極的な参加を奨励する安全作業環境を提供することで,我々の安全文化を改善することを求めている。

私たちの従業員、請負業者と周囲のコミュニティを職場の危害とリスクから保護するために、私たちはすべての適用者に対する定期的な詳細な安全とコンプライアンス訓練の完成を要求することを含む、統合された政策、実践と制御システムを実施し、維持した。従業員、請負業者、およびコミュニティセキュリティに関する法律法規に関するより多くの情報は、以下のタイトルを参照してください環境と職業健康と安全事項。

従業員体験

私たちはすべての従業員がお互いを尊重し、尊重し合うような労働環境を作ることに取り組んでいる。この約束は能力と経験に基づいて平等な雇用と昇進の機会を提供するまで延長される。私たちはこれが基本原則だと思い、私たちの平等な雇用機会政策と私たちの行動基準で定義されている。私たちは引き続き頑張ります

19

いくつかの多様なポスト掲示板に私たちの外部空きポストを宣伝し、現地組織と協力して、潜在的な候補者を決定することで、多様な従業員チームを向上させ、強化し、多様な従業員チームを誘致する。

従業員の人材開発と維持

中流インフラ事業者として、私たちは人材育成と育成の重要性を理解し、現在と未来に技術が熟練し、才能あふれる多様な労働力チームがあることを確保する。私たちはリーダーシップ学習と正式な訓練を含むクロストレーニングと責任を増やす機会を重視して提供します。このような努力は私たちの組織内から募集して、未来の職業と職業機会を得ることができるようにしてくれる。

私たちの経営陣は組織全体で公式的で非公式的な学習と発展を促進する。私たちは年間業績評価手続きと年間の非公式会議を通じて従業員に率直なフィードバックを提供します。

従業員のスキル育成に集中した発展計画を提供し、研修や関連計画を通じて従業員のキャリア、知識、スキルの向上を支援します。

後任需要の計画と予測を支援するために、年間後継計画を実行し、経営陣と検討·審査し、あるレベルや役職については、取締役会とも検討·審査する。また、従業員の流出率を監視し、自発的に退社した従業員と離職インタビューを行い、会社を離れた理由をよりよく知ることができます。

経営に対する監督

パイプライン収集と輸送サービス、天然ガス、天然ガスと原油販売、ならびに天然ガス、天然ガス、原油輸送の規制は、私たちの業務のいくつかの側面と私たちの製品とサービスの市場に影響を与える可能性があります。

“天然ガス収集と加工規程”

私たちの天然ガス収集事業は、通常、私たちが運営する州の開放的な取得、課税料金の取得、および/または共同購入者法規、および規則および条例の実行によって制限されており、これは、一般に、不適切な差別がなく、パイプラインのアクセスまたは購入、加工、または天然ガスの取得を可能にすることを要求する。これらの法規,規則,条例は,我々が収集·加工施設の所有者として誰と(およびどのような条件で)天然ガスを収集または加工する契約を締結するかを決定する能力を制限している 位置に類似した顧客(それぞれの場合、各管轄区域の制限および要求を遵守しなければならない)。また,我々が運営する州は,天然ガス収集活動に対して苦情に基づく規制をとっており,天然ガス生産者や委託者が州規制機関に苦情を提出することを可能にし,参入や料率差別に関する不満を解決するために努力している。私たちは未来に私たちにそのような不満を提起するかどうか予測できない。国の規定を守らなければ、行政処罰、民事処罰を受ける可能性があり、場合によっては刑事罰を受けることもある。

1938年“天然ガス法案”(以下“天然ガス法案”)第1(B)条によると、天然ガス収集施設はFERCが“天然ガス法案”に基づいて天然ガス会社として規制されていないと規定されている。私たちの収集システム中の天然ガスパイプラインは、天然ガス会社の規制を受けることなく、パイプライン収集者の地位を確立するためのFERCの伝統的なテストに適合していると信じている。しかし,我々の収集システムで天然ガスを売買する場合,このような採取者は天然ガスの買い手と売り手として704番の注文に制約されている。“--操作規則--FERC市場透明性規則”を参照

天然ガス天然ガス原油販売

私たちが売買する天然ガス、天然ガス、原油の価格は現在連邦金利によって規制されておらず、州金利の規制も大きく受けていない。しかし、これらのエネルギー商品の実物売買および私たちが行っている任意の関連ヘッジ活動については、FERCおよび/または商品先物取引委員会(“CFTC”)が実行する反市場操作法律および関連法規を遵守しなければならない。“運営管理-2005年EP法案”を参照。私たちは前の年の天然ガス取引量に依存して、私たちの業務の一部の天然ガス売買取引情報をFERCに報告することを要求された。“--操作規則--FERC市場透明性規則”を参照。もし私たちが反市場操作法律法規に違反した場合、民事処罰に加えて、市場参加者、売り手、特許権使用料所有者、税務当局などの関連第三者の損害クレームを受ける可能性があります。

20

州間天然ガス

テキサス州西部にあるドライバ処理場から約10マイル延び、州内と州間の天然ガス輸送パイプラインとの相互接続点まで延びている天然ガス輸送パイプラインである(パイオニア社と連携)して運営している。私たちはFERCから公共の利便性と必要性証明書を取得し、委員会のいくつかの関税と料率規定を免除した。しかしもし私たちが善意の第三者が運転手残渣パイプラインに決定されたサービスの提供を要求した場合、FERCはそれが私たちに付与された免除を再検討し、その規制申請に基づいて“オープンアクセス”輸送を許可することを要求し、これは私たちに追加的なコストをもたらすだろう。

州間液体

タルガ天然ガスパイプライン有限責任会社(“タルガ天然ガスパイプライン”)、タルガメキシコ湾天然ガスパイプライン有限責任会社(“タルガメキシコ湾沿岸”)とグランプリ合弁会社は州間天然ガスパイプラインを有しており、これらのパイプラインはFERCが州間商法(“ICA”)によって規制されている公共輸送パイプラインと考えられている。Targaメキシコ湾沿岸はTarga NGLからテキサス州ベルヴィユ山とテキサス州ガーライナー公園の間およびテキサス州ベルヴィユ山とルイジアナ州チャルス湖の間のいくつかのパイプをレンタルした。これらのパイプの各々は広範な混合NGLと純度NGLパイプの受信と交付システムの一部であり、このシステムは国内外の輸出顧客にサービスを提供する。

以下に述べる免除がない限り、ICAは私たちのパイプライン上の液体の州間輸送に対する関税をFERCに維持することを要求する。これらの関税は私たちが輸送サービスを提供する費用率とこのようなサービスを管理する規制を規定する。ICAは原油パイプラインと製品油パイプラインを含む液体パイプの関税税率を要求し、公正、合理的、非差別的である。私たちが以下に説明する導管を含む多くのFERC規制された液体導管は、FERCインデックス方法を使用してそのレートを変更する。FERC指数作成方法によれば、FERCは、方法を変更する必要があるかどうかを決定するために、5年ごとに指数式を検討し、必要でなければ、次の5年間の適切な指数を決定する。2022年1月20日、FERCは、2020年12月17日の命令を再審する際に、委員会が本5年間に使用したパイプラインの石油定価指数係数を低下させる指数レベルを確立する命令を発表した。そこで,2021年7月1日から2022年6月30日までの最高水準と,2022年7月1日から2023年6月30日までの間の最高水準と,適切な指数係数を考慮して,現在タルガのある液体導管に対して実施されている最終料率を計算した。一部の当事者は連邦エネルギー規制委員会と1月20日の命令の再審理を求めたが、2022年5月6日に却下された。いくつかの態様は、1月20日および5月6日のFERC命令に控訴しており、控訴はDC巡回裁判所でまだ決定されている。

2018年7月27日、Targa NGLは、Targa NGLがオクラホマ州からテキサス州ベルヴィユ山まで運営するグランプリ部分の提案料構造とサービス条項の承認を要求する明確な命令の請願書をFERCに提出した。2019年3月11日、委員会は、Targa NGLが委員会条例の要求に適合することを含むTarga NGLの宣言的命令に関する請願書(“3月19日命令”)を承認し、すなわち、少なくとも1つの非付属委託者がこのレートに同意したことを証明する宣誓宣誓章を提出することによって、または初期レートにサービスコスト理由を提供することによって初期レートを決定する。Targa NGLは2019年4月10日に再審理を要求し、2019年3月の命令に記載された方法で初期レートを決定するのではなく、Targa NGLと関連キャリアとの契約レートを決済レートとして承認することを求めた。2022年12月16日、FERCはTarga NGLの再審請求を拒否した。

Targaは複数のNGL管路を有しており,これらの管路も共通担体管路とみなされているが,現在の状況により,ICA下で適用されるFERC規制要求を免除する資格がある。また,Badlandの資産の一部である原油パイプラインシステムはこのような免除で動作しているが,この免除はFERCの未解決手続きに依存し,以下に述べる。

しかし、特定のパイプの状況が変化した場合、このようなすべての免除が撤回される可能性がある。FERCは、これらのパイプの一部または全部がもはや免除を受ける資格がないと、他のエンティティの要求に応じて、または能動的に主張することができる。FERCがこれらのパイプのもう1つが免除を受ける資格がないと判断した場合、私たちは、パイプラインおよび納品点に適用される関税をFERCに提出し、輸送費用のコスト理由を提供し、すべての潜在的な受託者に規制されたサービスを差別的に提供する必要がないかもしれない。例えば、2022年12月16日、FERCは調査を開始し、FERC文書番号に公聴会プログラムを作成した。または23-2-000は、TargaのBadland資産が適用されるFERC規制要件の免除を継続する資格があるかどうか、およびTargaがこのシステム上で司法輸送サービスを提供するかどうかを決定する。

部族の土地

私たちはノースダコタ州の州内で天然ガスパイプラインはノースダコタ州の様々な法規によって制約されている。また、米国内務省内の複数の連邦機関、特に連邦土地管理局(“BLM”)、自然資源税務局(旧鉱物管理所)とインディアン事務局、および3つの付属部族は、ベトホルドインディアン保留地業務に関する法規を公布し、実行している。以下の“他州及び地方の運営条例”を参照されたい。

21

州内天然ガス

NGA下の天然ガス会社として、私たちの州内天然ガスパイプラインはFERCによって規制されていないにもかかわらず、私たちの州内パイプラインはFERCによって課せられたいくつかの報告要件によって制限される可能性があり、具体的には所与の年の天然ガス購入量や販売量に依存する。“--操作規則--FERC市場透明性規則”を参照

私たちはテキサス州にある州間パイプはテキサス州鉄道委員会(RRC)の監督を受け、RRCに関税を申請することを要求された。1978年の“天然ガス政策法案”(NGPA)第311節の規定によると、一部のテキサス州内のパイプラインはまだ州間商業で天然ガスを輸送している。NGPAの第311条及び601条によれば、州間パイプラインは、NGA下の“天然ガス会社”になることなく、州間商業で天然ガスを輸送することができるが、第311条の許可に従ってFERCに天然ガス輸送の条項及び条件を提出しなければならず、これらの条項及び条件は“公平で公平でなければならない”でなければならない。具体的には,2022年の間に第三者物流サウステックス送電会社である。Targa Midland天然ガスパイプライン有限責任会社、ミドラン-二畳紀パイプライン有限責任会社、Targa SouthTex野馬輸送有限責任会社、Targa SouthTex輸送有限責任会社はNGPA 311節のサービスを提供する。

私たちのルイジアナ州内のパイプ、Targa Louisiana IntraState LLC、およびパイプ上のレートとサービス条項はルイジアナ州自然資源部自然資源保護事務室(DNR)によって規制されている。

我々の加工工場の裏口から州内と州間天然ガスパイプラインとの相互接続まで延びている天然ガスパイプラインも運営している。天然ガス法により,これらの管路はFERCの管轄を受けず,FERCの“末梢”経路が免除されていると考えられる。テキサス州とルイジアナ州はすでに州内の天然ガス輸送活動に対して苦情に基づく規制を取っており、天然ガス生産者と託送人が州監督機関に苦情を提出することを許可し、パイプライン参入と料率差別に関する不満を解決するために努力している。私たちが徴収した州間輸送料金は、不満事項で疑問が提起されない限り、公正で合理的だと考えられている。また、NGPA第311条に基づいてサービスを提供するパイプの料金、条項、条件をFERCにクレームすることができる。私たちは未来に私たちにそのような不満を提起するかどうか予測できない。州やFERCの規定を守らなければ、行政、民事、刑事罰を受ける可能性がある。

国内の液体

我々はテキサス州で州内NGLパイプラインを運営し,タルガのベルヴィユ山とテキサス州のガリーナ公園施設との間に混合と純粋なNGL流を輸送した。Grand PrixおよびTarga NGLは、テキサス州内の場所からテキサス州の他の場所(テキサス州のベルビユを含む)への混合NGLの輸送を提供する。また、私たちは二畳紀盆地で原油収集パイプラインを運営している。州内の流れについては、これらのパイプはFERCによって規制されていないが、RRCレートによって規制されている。

私たちはルイジアナ州の州内NGLパイプでルイジアナ州の加工工場から私たちが持っている混合NGL流を収集し、これらの流れをルイジアナ州チャールス湖のジリスとチャールス湖分留塔に送ります。私たちは混合と純粋な天然ガス流を私たちの分留塔からタルガ所有の貯蔵装置に輸送し、ルイジアナ州の他の第三者施設とパイプラインに輸送した。また、私たちはカード宴での50%の株式を通じて、ルイジアナ州ベニスの天然ガス工場からルイジアナ州トカ市の第三者天然ガスパイプラインに混合天然ガスを輸送するカード宴パイプラインを運営しています。このようなパイプはFERC規制やDNRのレートによって規制されていない。2019年5月9日、ルイジアナ州公共サービス委員会(LPSC)は、LPSC 2015一般命令(案番号)に従ってCayenneとTarga下流有限責任会社のいくつかのパイプライン登録申請を承認した。R-33390です。LPSC法規は、不当な差別ではなく、公共事業者パイプに公平で合理的な料金を徴収することを要求する。

2005年EP法案

2005年のEP法案はNGAを改正し、FERCが規定した禁止行為に従事することは違法であることを規定する反市場操作条項を追加し、さらにFERCに追加的な民事処罰権を与えた。2005年の環境保護法は連邦環境保護委員会に民事罰金を評価する権限を与え,最高で毎年インフレに応じて調整された最高額に達し,2023年にはNGAやNGPA違反1回あたり約150万ドルに相当する。民事処罰条項は、州間商業において天然ガス販売に従事して転売するエンティティ、および他の面でNGAまたはNGPAによって拘束されているエンティティに適用される。2006年、FERCは2005年のEP法案の反市場操作条項を実行するための670号命令を発表した。第670号命令は、州内又は他の非管轄範囲の販売又は収集にのみ関連する活動には適用されないが、州間サービスを提供する天然ガスパイプライン及び貯蔵会社の活動、及び他の非管轄実体の活動に適用され、これらの活動が連邦エネルギー規制委員会が管轄する天然ガスの販売、調達又は輸送に関する場合に行われる限り、年間天然ガス取引報告要件に関する最終規則における年次報告要求を含む年次報告要件は、後の再審命令(第704号命令)及び第735号命令の四半期報告要件によって改正される。

22

FERC市場透明性ルール

第704号の命令によると、前の例年の実際の天然ガスは2.2 bcfを超える卸売バイヤーと販売者であり、州間と州内の天然ガスパイプライン、天然ガス収集器、天然ガス加工業者と天然ガス販売業者を含み、現在毎年5月1日に毎年5月1日に前年の卸売購入或いは販売された天然ガス総量を報告しなければならず、このような取引が利用されれば、価格指数の形成に役立つか、あるいは役立つ可能性がある。

第735号命令によれば、国家天然ガス法第311条に基づいて輸送サービスを提供する州内パイプラインと、国家石油法第1(C)条に基づいて運営される興肖パイプラインは、各契約に基づいて徴収されるパイプラインの料率、各契約に含まれる受信点および交付点および地域またはセグメント、受託者が輸送、貯蔵または納入する権利のある天然ガスの数、契約期間、パイプラインと受託者との間に従属関係があるか否かを含む、より詳細な輸送および貯蔵取引情報を四半期ごとに報告しなければならない。現在の規定では、この規則は私たちの興肖パイプラインに適用されない。

天然ガス産業に影響を及ぼす可能性のある他の提案と手続きは国会、FERC、そして裁判所で決定されている。私たちはこのような規制の変化が私たちの天然ガス事業に及ぼす最終的な影響を予測できない。私たちは、FERCのこのような行動が私たちに与える影響は、私たちが競争する他の中流天然ガス会社と実質的に異なることはないと思う。

他の州や地方の運営法規

私たちの商業活動は様々な州と地方の法律法規の制約を受けており、規制機関がこれらの法規に基づいて発表した命令は、運営、マーケティング、生産、定価、コミュニティ知る権利、環境保護、安全、海上交通、その他の事項を含む範囲の広い様々な事項に関連している。また、三つの付属部族はベットホルダーインディアン保留地業務に関する規定を公布し、実行し、私たちはこの保留地で私たちの大部分の荒れ地の採集と加工資産を経営している。3つの付属部族は主権国家であり、連邦、州、地方法規から独立したいくつかの法律と法規を実行する権利がある。連邦、州、部族、または地方規制措置が私たちの業務に及ぼす潜在的な影響に関するより多くの情報は、“リスク要因-私たちの業務に関連するリスク”を参照されたい

環境と職業健康と安全について

私たちの業務運営は多くの環境と職業健康と安全法律法規の制約を受けており、これらの法規は連邦、地域、州、部族と地方の各レベルで実施される可能性がある。我々が従事している活動は、(I)液化石油ガス輸出業者へのサービス提供を含む液化石油ガスおよび液化天然ガス製品の収集、圧縮、処理、輸送および売買、(Ii)原油の貯蔵、分離、処理、輸送および売買に関するものであり、(Iii)原油の収集、貯蔵、終了および売買は、厳格な環境規制を受けなければならないか、または厳格な環境規制を受ける可能性がある。私たちは、既存の環境および職業健康安全法律法規に従って、私たちのパイプ、工場、および他の施設の運営を監視し、実施するための計画および政策を実施し、これらの法律および法規を遵守するために実質的である可能性がある運営および資本支出を継続して生成している。歴史的に、私たちの環境コンプライアンスコストは私たちの運営結果に大きな悪影響を与えません。しかし、このようなコストが将来的に大きな影響を与えない保証はありませんし、このような将来のコンプライアンスコストが私たちの業務や運営業績に大きな悪影響を与えない保証はありません。

これらの既存の環境と職業健康と安全法律法規の中で、さらに重要なのは、以下の米国の法律基準を含み、時々改正されることである

23

これらの環境や職業健康と安全法律や法規は,一般に我々の作業で発生する物質のレベルを制限しており,これらの物質は環境空気中に排出され,地表水に排出され,地表や地下土壌や地下水に処分または放出される可能性がある。また,我々が業務を行っている米国には部族,州,地方司法管轄区もあり,これらの管轄区域にも同様の環境や職業健康·安全に関する法律や法規が制定または検討されており,多くのこのような活動が管理されている。もし私たちがこれらの法律と法規を遵守しない場合、行政、民事および刑事罰金または処罰を含む評価制裁をもたらす可能性があり、調査、救済、是正措置の義務を適用したり、資本支出を招いたり、許可、開発、または拡張プロジェクトの際に制限、遅延、または廃止が発生し、特定の分野での私たちの活動の一部または全部を制限または禁止する禁止令を発表することができる。ある環境法は市民訴訟を規定しており,環境組織が政府の代わりに行動することを許可し,経営者を環境法違反の疑いで起訴している。環境法律や条例による最終的な財務影響は不明でも確定できず,既存の基準が変化する可能性があるため,新たな基準も変化している。

私たちは長年原油と天然ガス中流サービスに使われてきた不動産を所有し、レンタルしたり、経営したりしてきた。さらに、私たちのいくつかの不動産は第三者または以前の所有者または事業者によって運営されており、彼らの危険物質、廃棄物または石油炭化水素の処理と処理は私たちの制御下ではない。CERCLAやRCRAなどの環境法により,我々またはこれまでの所有者や事業者が処分または排出した炭化水素,危険物質や廃棄物を救済するために厳しい連帯責任を負う可能性がある。規制された物質を第三者場所に処分したり、第三者場所への輸送設備を清掃したり、自然資源の被害やそのような第三者場所の規制物質の放出に関する他のクレームなど、第三者場所の清掃に関連する費用が発生する可能性もある。

時間の経過とともに、環境および職業健康および安全規制の傾向は、一般に、環境に悪影響を及ぼす可能性があり、または労働者を負傷させる可能性のある活動により多くの制限および制限を加えることであり、したがって、将来出現する可能性のある環境または職業健康および安全法律法規の任意の変化または法執行政策の再解釈は、より厳格またはより高価な廃棄物管理または処分、汚染制御、救済または職業健康および安全に関する要求をもたらす可能性があり、私たちの業務、運営結果、および財務状況に重大な悪影響を及ぼす可能性がある。私たちはすべての環境と職業健康および安全リスクに保険をかけたり、完全に保険をかけていないかもしれませんし、このようなリスクによって増加したコンプライアンスコストを私たちの顧客に転嫁できないかもしれません。私たちは私たちに関連する規制と環境問題を検討し、規制と環境問題を私たちの一般的なリスク管理方法の一部と見なしている。環境及び職業健康及び安全事項に関するより多くの情報は、第1部1 A項の以下のリスク要因を参照されたい。本表格10-K:“私たちの運営は環境法律法規の制約を受けており、遵守や意外に環境中に排出されなければ、重大なコストと責任を招く可能性があり、“私たちは厳格な職業安全と健康要求を守る上で重大なコストが発生する可能性があります”“水力圧裂に関する法律と法規は、私たちの顧客の制限、遅延、あるいは掘削をキャンセルし、新しい油井と天然ガス井を完成させる可能性があり、これは私たちの施設の天然ガス、NGLあるいは原油の数を減少させ、私たちの資産の利用率を低下させ、私たちの収入に悪影響を及ぼすかもしれません。“私たちと私たちの顧客の運営は、気候変動の脅威によって生じる一連のリスク(物理的リスク、または気候変動に対応する立法または法規を含む)を引き起こす可能性があり、これらのリスクは、運営コストの増加を招き、石油や天然ガス生産が発生する可能性のある分野を制限し、私たちが提供する製品やサービスの需要を減少させる可能性があり、”環境、社会およびガバナンス(ESG)問題への日々の関心が、私たちの業務に影響を及ぼす可能性がある“と述べている。

24

パイプの安全問題

私たちの多くの天然ガス、NGLと原油パイプラインは連邦パイプラインと危険材料安全管理局(PHMSA)の監督を受けており、PHMSAはアメリカ運輸省(DOT)の機関であり、1968年に改正された天然ガスパイプライン安全法案(NGPSA)と1979年に改正された危険液体パイプ安全法案(HLPSA)に基づいて、原油、NGLと凝固油について。NGPSAとHLPSAは天然ガス、原油、NGLと凝縮油パイプライン施設の設計、設置、テスト、建設、運営、交換と管理を管理する。これらの法案に基づき、PHMSAは法規を公布し、パイプライン運営者に完全性管理計画を制定し、実施し、パイプライン沿線のいくつかの相対的に高いリスク地域、いわゆる高結果区(HCA)と中間結果区(MCAS)を全面的に評価し、追加の安全措置を取ってこれらの地域の人員と財産を保護することを要求した。最近,PHMSAはHCA中の管路修復基準の調整を完了し,非HCA中の管路のために新たな基準を制定し,完全性管理評価要求を強化した。各州もPHMSAの既存法規のような法規を通過し、PHMSAのような機関を構築して州内の収集と伝送路を管理することが可能である。私たちは現在、2023年から2025年までの間に、私たちの天然ガスと危険な液体パイプラインのある管セグメントに対してパイプライン完全性管理計画検査を実施し、平均年間コストは410万ドルと推定している。この推定には、修理、修復、または予防および軽減措置のコストは含まれておらず(あれば)、これらのコストは、検査計画中に発見された場合に必要と判断される可能性があり、これらのコストは実質的である可能性がある。このときに, 適用されるパイプ完全性管理法規を遵守する最終コストは予測できないが,コストはパイプ完全性検査発見に必要な任意の修復の数や程度によって大きく異なるためである.歴史的に、私たちのパイプ安全コンプライアンスコストは私たちの運営結果に大きな悪影響を与えません。しかし、このようなコストが将来的に大きな影響を与えないことは保証されませんし、このような将来のコンプライアンスコストが私たちの業務、財務状況、または運営結果に大きな悪影響を与えない保証はありません。リスク要因を見て“我々は、パイプ完全性計画および関連修理を実行することによって、重大なコストと責任を招く可能性があり、“パイプ安全に関連する連邦および州立法と規制イニシアティブは、新しいまたはより厳しい安全制御措置の使用を要求したり、適用された法律要求をより厳格に実行することを要求したりして、より高い資本コスト、運営遅延、運営コストに直面する可能性がある“第1 A項の下で。テーブル10-Kは、完全性管理要件を含むパイプ安全基準をさらに検討するために使用される。

財産所有権と通行権

私たちの不動産は、(1)手数料で所有するブロック、(2)私たちの利益は、借約、地権、通行権、土地所有者、あるいは政府当局がこれらの土地を使用して運営することを許可してくれるブロックに分類されます。私たちの工場と他の主要施設がある土地の一部は私たちが費用所有権で所有していて、私たちはこれらの土地に対して満足できる所有権を持っていると信じています。吾ら(テナント又はテナント)と土地所有者(借主又は譲渡者)との間の土地賃貸借契約又は地役権によると、吾等は自社工場跡地及び主要施設が所在する土地の残りの部分を保有している。吾ら及び吾等の前任者は当該等の土地賃貸又は地役権を長年保有していたが、吾等は資産の所在土地の所有権について何の重大な挑戦も提起しておらず、吾らは吾らが当該等の土地に対して満足できる借地権又は地役権を有していると信じている。私たちは材料レンタル、地権、通行権、許可証、レンタルまたは許可証の基本的な費用所有権に対するいかなる挑戦も知りません。私たちは私たちのすべての材料レンタル、地権、通行権、許可証、レンタル、および許可証に対して満足できる所有権を持っていると信じています。

会社の税務の件

2020年3月27日、“コロナウイルス援助、救済、経済安全法案”が公布された。CARE法案は、2018~2020納税年度に発生する損失を支払うために、会社納税者に延長された5年間の純営業損失(NOL)繰越期限を提供している。また、CARE法案は、会社の納税者が最低税額控除の即時返還を要求することを可能にする。米国国税局(IRS)にCARE法案条項に関連した約4400万ドルの現金の返還を求め、2020年第2四半期に返金を受けた。2022年11月、米国国税局は、Targa以前にCARE法案に基づいて申請されたNOL繰越および関連払い戻しの審査を完了し、例外なく、その報告書を税務合同委員会に提出したことを通知した。2023年1月、当社は通知を受け、税務合同委員会は審査を完了し、例外はなかった。

2021年10月6日と2022年4月7日に、2019および2020納税年度監査法人の3つの直接および間接完全子会社(Targa Resources Partners LP、Targa Down LLC、Targa Midstream Services LLC)の通知を受け、これらの子会社は連邦税収目的のための共同企業とみなされている。私たちはこのような監査に対するアメリカ国税局の情報要求に答えている。また、2023年1月には、2020納税年度に米国連邦所得税のための間接完全子会社(Targa Badland Holdings LLC)を監査する意向を示した米国国税局から通知を受けた。同社は課税収入調整を招く可能性のある潜在的な監査結果を知らず、これらの監査に関連する重大な変化も期待していない。

25

2019年(2018年)に提出されたすべての連邦納税表規制は期限が切れています。テキサス州では、2018年の申告書(2017日例年)の訴訟時効が切れている。同様に、2019年10月15日までに提出された2018年州所得税申告書のほとんどの訴訟時効が切れている。しかし、税務機関は閉鎖納税年度に生じる繰越属性(例えば、純営業損失)を審査·調整する能力があり、開放納税年度に利用すれば。

2022年8月16日、総裁·バイデンは、企業が最低税の代わりに導入し、株の買い戻しに1%の消費税を徴収し、クリーンエネルギーを促進するための税収優遇を含む“アイルランド共和法”に署名した。CAMTによると、“適用会社”のある財務諸表収入には15%の最低税率が課される。いずれの課税年度においても,当該課税年度までの3課税年度までの3課税年度内に,ある法団の“平均年度調整財務諸表収入”が10億元を超える場合,アイルランド共和軍はこの法団を適用される法団とみなす。

2022年12月27日、財務省と米国国税局はCAMTの応用に関する指導意見を発表し、最終規定が発表される前に、この指導意見に依存することができる。IRA、CAMT、関連指導の説明や、いくつかの運営、経済、会計、規制の仮定によると、短期的には“適用会社”になる資格はないと予想されますが、次の納税年度に適用会社になる可能性が高いです。もし私たちが適用可能な会社になって、私たちのCAMT負債が私たちの任意の特定の納税年度の通常のアメリカ連邦所得税負債よりも大きいなら、CAMT負債は私たちの未来のアメリカ連邦所得税義務を効果的に加速し、私たちがこの年度に分配できる現金を減少させるが、私たちの今後1年間の通常のアメリカ連邦所得税負債に相殺免除を提供する。したがって,CAMTの影響は将来の納税年度の時間差に限られることが期待される。アイルランド共和軍とCAMTの複雑さを考慮して、私たちは財務諸表に対する潜在的な未来の影響を監視し、評価し続けるつもりだ。

報告可能な細分化された市場別財務情報

“総合財務諸表”付記24の“支部情報”を参照して、報告可能支部ごとに記載されている財務結果を理解してください。“第7項.経営陣の財務状況と経営結果の議論と分析--報告可能支部別”を参照して、私たちの財務結果を部分的に検討します。

利用可能な情報

我々は、我々のForm 10-K年次報告、Form 10-Q四半期報告、Form 8-K現在の報告、およびこれらの報告のすべての修正および展示を含むいくつかの文書を米国証券取引委員会に提出した。私たちはウェブサイトを通じてこのような申請を無料で提供していますHttp://www.targaresource ces.com米国証券取引委員会に届出をした後、合理的で実行可能な範囲内でできるだけ早く提出する。私たちのニュース原稿と最近のアナリストのプレゼンテーションはまた私たちのサイトで見つけることができる。アメリカ証券取引委員会は相互接続サイトを保持していますHttp://www.sec.govその中には,米国証券取引委員会に電子的に提出された報告書,依頼書,情報声明,発行者(我々を含む)に関する他の情報が含まれている。本年度報告でForm 10-K形式で引用されたサイトに含まれる情報はここに含まれていないことを参考にした.

26

第1 A項。RISK因子です。

私たちの商業活動の性質は私たちを一定の危険と危険に直面させる。あなたは次の危険要素とこの報告書に含まれている他のすべての情報を慎重に考慮しなければならない。以下のいずれかのリスクが発生すれば、私たちの業務、財務状況、キャッシュフロー、経営結果は重大な悪影響を受ける可能性があります。

リスク要因をまとめる

私たちの運営結果に関連するリスク

私たちの資本プロジェクトと未来の成長に関連するリスク

27

私たちの財務状況に関連するリスク

私たちの普通株式所有権に関連するリスク

私たちの負債に関するリスクは

規制事項に関するリスク

28

私たちの運営結果に関連するリスク

我々のキャッシュフローは天然ガス,NGL製品と原油の需給および天然ガス,NGL,原油と凝固油価格の影響を受けているが,大口商品価格および/または活動レベルの低下は我々の運営業績や財務状況に悪影響を及ぼす可能性がある。

私たちの運営は天然ガス、天然ガス、原油価格レベル、そしてこれらの価格との関係の影響を受ける可能性がある。天然ガス、NGL、原油価格はずっと変動しており、私たちはこの変動が続くと予想している。もし私たちが重大で長期的な価格悪化を経験すれば、私たちの未来のキャッシュフローは実質的な悪影響を受けるかもしれない。天然ガス、天然ガス、原油の市場と価格は私たちがコントロールできない要素にかかっている。これらの要因には、市場や経済状況の変化に伴って変動する商品の需給状況や、他の要因が含まれている

私たちの主要な天然ガスの収集と加工手配は私たちを大口商品の価格リスクに直面させて、これは私たちの収益のパーセンテージ手配です。これらの手配により,生産者の天然ガスを処理し,残渣ガスと天然ガス製品を市価で販売して得られる収益の協定割合や,我々の加工施設のバックドアで販売されている一定割合の残渣ガスと天然ガス製品を生産者に送金するのが一般的である。いくつかの収益率の手配では、私たちは残渣ガスと天然ガス製品の指数に基づく価格の一定のパーセントを生産者に送金し、実際の販売収益の一部を送金するのではなく、合意された調整を引いた。このような手配の下で、私たちの収入と現金の流れは天然ガス、天然ガス、原油価格の変動によって増加または減少し、状況に応じて、私たちがこれらの価格の開放にヘッジがない限り。“プロジェクト7 Aを参照。市場リスクに関する定量的で定性的な開示

石油化学、製油所或いは他の業界或いは燃料或いは輸出市場のNGL製品に対する需要が減少し、あるいはこのような需要に対してNGL製品の供給を大幅に増加させることは、私たちの業務、運営業績と財務状況に重大な不利な影響を与える可能性がある。

著者らが生産したNGL製品は多種の応用があり、暖房燃料、石化原料と製油混合原料を含む。NGL製品に対する需要の減少は、一般的または業界固有の経済状況、アイルランド共和軍を含む新しい政府法規、グローバル競争、NGL製品に対する消費者の需要減少(例えば、自動車および建築業界活動の減少によって観察される石化需要の減少)、プロパンまたはブタン輸出の需要減少、価格または他の原因によるものであっても、石油原料からの競争は定価によって激化する

29

違い、いくつかのNGLアプリケーション、または他の原因による温和な冬の天気は、私たちが処理しているNGL製品の数量を低下させたり、サービスにかかる費用を低下させたりする可能性があります。また、NGL製品供給の増加は、私たちが処理しているNGLの価値を低下させ、実現した利益率を低下させる可能性があります。私たちのNGL製品とその需要は以下の影響を受けています

エタンそれは.エタンは通常、純度エタンとエタン−プロパン混合物の形態で提供される。エタンは主に石油化学工業に用いられ,エチレンの原料としてエチレンは各種プラスチックや他の化学製品の基本部材の一つである。天然ガス加工工場は通常、混合天然ガス流の一部としてエタンを抽出するが、天然ガス価格が天然ガス製品価格に対して大幅に上昇する場合、またはエチレンの需要が低下すれば、天然ガス加工業者がエタンを天然ガス流に残すことがより有利になり、分留および販売のために輸送される天然ガス液化ガスの数を減少させる可能性がある。

プロパン.プロパンそれは.プロパンはエチレンとプロピレンを製造する石化原料として使用され、暖房器、エンジン、工業用として使用される

燃料、そして作物乾燥のような農業応用。エチレンとプロピレン需要の変化はプロパン需要に悪影響を及ぼす可能性がある。プロパンの暖房燃料としての需要は天気条件の影響を大きく受ける。プロパンの販売量はますます国際輸出に推進されており、これらの輸出はプロパン製品の日々増加する世界的な需要を提供している。米国内では,プロパンは10月から3月までの6カ月間の暖房ピークで最高水準に達している。世界経済の成長が遅く、天気が正常で暖かい時期には、私たちのプロパンに対する需要が減少する可能性がある。

N-ブタンそれは.N−ブタンはイソブタンの製造に用いられ,精製石油製品の混合成分として燃料ガス(単独またはプロパンと混合),エチレンとプロピレンを製造した。政府の監督管理、原料、製品と経済の変化及び暖房燃料、エチレンとプロピレン需要の変化により、精製石油製品の組成が変化し、n-ブタンの需要に不利な影響を与える可能性がある。ブタンの販売量はますます国際輸出に推進されており、これらの輸出はブタンの日々増加する需要を提供している。

イソブタンですイソブタンは主に製油所でアルキル化製品を製造し、オクタン価を向上させるために使用される。したがって,車用ガソリンの需要を減少させる行動やイソブタン生産のオクタン価を向上させるためのアルキル化物の需要を減少させるいかなる行動も,イソブタンの需要を減少させる可能性がある。

天然ガソリンそれは.天然ガソリンは、ある精製石油製品の調和成分として使用され、エチレンとプロピレンを製造するための原料として使用される。政府の監督管理による車用ガソリンの強制成分の変化、及びエチレンとプロピレンの需要は、天然ガソリンの需要に悪影響を与える可能性がある。

NGLとNGLで生産された製品も世界市場の製品と競争している。上記のいずれの理由でも、私たちが進出した市場はエタン、プロパン、n-ブタン、イソブタンまたは天然ガソリンの需要減少または供給増加に不利な影響を与え、私たちが提供するサービスの需要とNGL価格に悪影響を及ぼす可能性があり、それによって私たちの運営業績と財務状況に負の影響を与える可能性がある。

私たちの経営地域と私たちが天然ガス供給を調達する他の地域の生産量は自然に減少しており、これは私たちの長期的な成功が私たちが新しい天然ガス、天然ガス、原油供給源を得る能力にかかっていることを意味し、これは私たちがコントロールできないいくつかの要素にかかっている。天然ガス、天然ガス、または原油供給のいかなる減少も、私たちの業務と経営業績に悪影響を及ぼす可能性がある。

我々の収集システムは原油や天然ガス井に接続されており,これらの油井の生産量は時間とともに自然に低下し,これらの天然ガスや原油源に関するキャッシュフローも時間とともに低下する可能性があることを意味している。私たちの物流資産はまた私たちの運営地域と私たちがNGLを調達した他の地域のNGL供給低下の影響を受けている。我々の収集システムのスループットレベルを維持または向上させるためには,我々の加工工場や処理·分留施設の利用率を維持または向上させるためには,新たな天然ガス,天然ガス,原油供給を獲得していかなければならない。大口商品価格の低迷やその他の原因により、私たちが依存している生産地域の天然ガスや原油生産量が大幅に低下し、私たちが収集して加工した天然ガスや原油、私たちが輸送した天然ガス、あるいは私たちの分留施設に輸送された天然ガス製品の数が減少する可能性がある。私たちはより多くの天然ガス、天然ガス、原油源の能力を獲得し、一部は私たちの収集システム付近の掘削と生産活動に成功するレベルに依存し、一部は私たちが天然ガスと原油供給を調達する他の地域の掘削成功と生産レベルに依存する。私たちの作業区域内のこのような活動のレベル、油井に関連する埋蔵量、あるいは油井生産量が低下する速度を制御することはできない。さらに、現在予測されているエネルギー価格、炭化水素需要、埋蔵量レベル、地質考慮、政府法規、掘削プラットフォームの利用可能性、他の生産と開発コスト、資金の利用可能性とコストなどの要素によって影響される生産者や彼らの掘削、完全井戸または生産決定を制御することができない。

エネルギー価格の変動は生産性と第三者の新たな石油·天然ガス備蓄の開発への投資に大きく影響する。原油と天然ガス価格の下落に伴い、掘削と生産活動は普遍的に減少した。原油と天然ガス価格は歴史的に変動しており、私たちはこの変動が続くと予想している。新しい天然ガスや原油でも

30

石油埋蔵量は私たちの資産サービスの地域で発見され、生産者はこれらの埋蔵量を開発しないことを選択するかもしれない。例えば,天然ガス価格が低く,在庫天然ガスレベルが高いことに加え,天然ガス生産量の減収や閉鎖を招く可能性があり,我々が2020年に新冠肺炎の大流行の影響で経験した生産停止と類似している。また、大口商品価格の低迷に対応するため、2020年から2021年初めにかけて、多くの事業者が見積もり資本支出、掘削機数、完井人員を大幅に削減することを発表した。探査と生産活動の減少、競争相手の行動、あるいは私たちの地域の生産者の閉鎖は、既存の油井の生産量の自然な低下を補うために、天然ガスや原油供給を阻止する可能性があり、これは私たちの施設の生産量を減少させ、私たちの収集、処理、加工、輸送、分留資産の利用率を低下させる可能性がある。

私たちの業界は競争が激しく、競争圧力の増加は私たちの業務や経営業績に悪影響を及ぼす可能性があります。

私たちはそれぞれの業務分野で似たような企業と競争している。私たちのいくつかの競争相手は私たちよりも多くの財政資源と天然ガス、天然ガス、原油の供給を持っている大型原油、天然ガス、そして天然ガス会社だ。いくつかの競争相手は、収集、加工、貯蔵、埠頭、および輸送システムを拡大または建設することができ、これは、顧客に提供するサービスに追加の競争をもたらすだろう。また,重要な天然ガスメーカーである顧客は,我々が運営しているシステムではなく,自分の収集,加工,貯蔵,端末,輸送システムを開発することができる。お客様と既存の契約を更新したり交換したりする能力は、現在の収入やキャッシュフローを維持するのに十分であり、競争相手や顧客活動の悪影響を受ける可能性があります。このようなすべての競争圧力は私たちの業務、運営結果、そして財務状況に実質的な悪影響を及ぼす可能性がある。

私たちは業界活動が頻繁な地域で運営していますが、これは私たちの業務を管理、育成、維持するために必要な合格者の能力に影響を与える可能性があります。

私たちは産業活動が急速に増加している地域で事業を展開している。そのため,過去数年間,競争により,これらの分野の合格者への需要,特に我々の二畳紀や荒地資産に関連する人員,およびこれらの人員を誘致·維持するコストが増加し,将来的には大幅に増加する可能性がある。しかも、私たちの競争相手は私たちよりも良い報酬プランを提供して、合格した人材を誘致して維持することができるかもしれない。

現在および計画中の開発プロジェクトを継続または完成させるために必要な人員、または合格者の雇用、訓練、または維持に関連するいかなるコストも、私たちの業務、財務状況、および運営結果に重大な悪影響を及ぼす可能性がある。

我々の天然ガスおよび原油収集システム、端末および加工施設と相互接続された第三者パイプラインおよび他の施設の一部または全部が天然ガス、NGLおよび原油を輸送できない場合、私たちの収入は悪影響を受ける可能性がある。

私たちは第三者のパイプ、貯蔵、その他の施設に依存して、私たちの収集と加工施設に往復輸送選択を提供します。私たちはこのようなパイプや他の施設を所有したり運営していないので、それらは現在の方法で運転を続けているのは私たちの制御範囲内ではない。これらの第三者施設のいずれかの一部または全部が利用できない場合、またはその施設の品質仕様が変化して私たちがそれらを使用する能力を制限する場合、私たちの収入は悪影響を受ける可能性がある。

私たちは通常、私たちの収集パイプラインシステムに特化した天然ガスや原油埋蔵量の独立した評価を得ない;したがって、未来の私たちのシステムの生産量は私たちの予想を下回るかもしれない。

生産者は埋蔵量情報とこのような評価の費用を提供したくないため、私たちは通常、私たちの収集システムに関連する天然ガスや原油埋蔵量の独立した評価を得ることができない。したがって,我々の収集システムに特化した総埋蔵量の独立した推定もなく,このような埋蔵量の期待寿命もない。もし私たちの収集システムに接続された総埋蔵量や埋蔵量の予想寿命が私たちの予想を下回り、追加の供給源を確保できなければ、将来的に私たちの収集システムが輸送する天然ガスや原油の量は私たちの予想を下回るかもしれない。私たちのシステム上のデータ量の低下は、私たちの業務、運営結果、財務状況に実質的な悪影響を及ぼす可能性があります。

31

私たちのパイプ、埠頭、そして圧縮施設がある大部分の土地は私たちのものではなく、これは私たちの運営を混乱させるかもしれない。

私たちは私たちのパイプ、埠頭、圧縮施設がある大部分の土地を持っていません。したがって、有効な通行権や借約がなければ、あるいはそのような通行権や借約が無効になったり、終了したりすれば、必要な土地使用を維持するために、より煩雑な条項および/または増加したコストに直面するかもしれません。私たちは時々第三者と政府機関が所有する土地の権利を得ることができる。また、連邦第10巡回控訴裁判所は、部族が分配された土地のごく一部の権益、すなわちインド個人の土地所有者が所有していた部族土地を所有していても、分配に対するいかなる利益も非難できないとしている。したがって、既存のパイプ通行権がすぐに失効または終了する可能性がある場合、このような割り当てられた土地を非難することはできず、パイプライン事業者にとって追加の障害となる。私たちはいつも巨額の費用を負担することなく既存の通行権を更新したり、新しい通行権を得ることができるという保証はありません。通行権契約や賃貸あるいはその他の理由で私たちの不動産権利のいかなる損失も、影響を受けた土地での運営を停止させ、他の場所での運営継続に関連するコストを増加させ、私たちの収入を減少させる可能性があります。

もし私たちが任命されたすべての幹部を失ったら、私たちの業務は不利な影響を受けるかもしれない。

私たちの成功は私たちが指定した執行官たちの努力にかかっている。私たちが任命した幹部は私たちの業務戦略を実行する責任がある。中流石油·天然ガス業界の人材に対する争奪は非常に激しい.私たちは既存の任命された幹部を引き留めることができないかもしれないし、拡張や交代による新しいポストや空きを埋めることもできないかもしれない。私たちはまだ私たちが指定したどんな幹部とも雇用協定を締結していない。また、指名された役員の生命保険には“キーパーソン”生命保険は提供されていない。私たちが指定した幹部の1人以上を失うと、私たちの業務を損ない、業務戦略を実施することを阻止する可能性があります。

気候事件は私たちのパイプや他の施設を損傷し、私たちの業務を運営する能力を制限したり、私たちのコストを増加させたり、私たちが依存しているスループットに依存している顧客と、私たちがそれから貨物を取得する第三者サプライヤーに悪影響を与える可能性があり、これらの発展は私たちに重大なコストをもたらし、私たちの業務と結果に悪影響を及ぼす可能性があります 運営状況と財務状況。

私たちまたは私たちの顧客がいる地域の気候事件は、私たちの運営と開発活動を中断させる可能性があり、場合によっては一時停止するかもしれません。例えば、異常な湿った天気、氷点よりも長期的に低い天気、またはハリケーンなどの破壊的な気象パターンは、一時的な活動停止またはデバイスの損失、破損、または無効によってスループット損失をもたらす可能性がある。私たちは正常な気候変化の計画、保険計画、緊急回復計画はこのような天気条件の影響を緩和するのに十分ではないかもしれないし、すべてのこのような影響が予測、除去、あるいは保険に加入できるわけではない。潜在的な気候変動は、嵐、洪水、冬の条件の頻度および深刻さの増加などの重大な物理的影響を及ぼす可能性があり、私たちの持続的な運営および加工および生産能力のために天然ガスを輸送する石油および天然ガス探査および生産顧客、商品を供給する第三者サプライヤー、および私たちのコストを支払い、または私たちが発生した任意の損害および損失を相殺するための保険製品を提供する第三者保険プロバイダの運営に悪影響を及ぼす可能性がある。気候変化またはその他の原因により、凍結天気または降雨、地震、ハリケーン、干ばつまたは洪水のような異常または持続的な深刻な気候イベントまたはその頻度が増加し、私たちの石油および天然ガス探査および生産顧客または私たちの第三者サプライヤーの業務または市場地域または市場において、私たちの業務、運営業績、および財務状況に重大な悪影響を及ぼす可能性がある。

メキシコ湾沿岸、近海水域、および主要河川通過点での作業は、海面上昇、沈下、侵食が私たちの配管や他の施設に深刻な被害を与える可能性があるため、気候条件の変化に悪影響を及ぼす可能性があり、サービスを提供する能力に影響を及ぼす可能性がある。これらの被害は、私たちの作業漏れ、遷移、放出、または地表または地下土壌、地表水、地下水、メキシコ湾に漏れ、責任、救済義務、または他の方法で持続作業に悪影響を及ぼす可能性がある。また、海面上昇、沈下、侵食過程は私たちがメキシコ湾沿岸で作業している石油と天然ガス探査と生産顧客に影響を与える可能性があり、彼らは私たちのサービスを利用できないかもしれない。不利な気候影響は、内陸でも沿岸でも近海でも、私たちの第三者サプライヤーに影響を与える可能性があり、これは彼らが必要な製品やサービスを提供する能力を制限し、パイプラインや他の施設の運営を維持できるようにすることができるかもしれない。そのため,配管インフラや他の施設の効率化に巨額のコストが生じる可能性がある。このようなコストは、私たちの業務、財務状況、運営結果、およびキャッシュフローに悪影響を及ぼす可能性があります。

また,将来の気候事件に対応するために我々の施設設備を風化やアップグレードし,大きなコストを発生させる可能性がある。例えば、テキサス州のグレッグ·アボット知事が天気弾力性に関する規則を採択することを指示した後、テキサス州鉄道委員会は2022年8月に天気緊急準備標準規則を採択し、州電力サプライチェーン地図上の重要な天然ガス施設(直接発電サービスの天然ガスパイプラインを含む)(I)風化を受けて緊急気象中の持続的な運営を確保することを支援し、(Ii)天気に関する強制停止をもたらす既知の問題を是正し、(Iii)施設が緊急気象中に天気関連の継続的な停止を継続する場合は、テキサス州鉄道委員会に連絡してください。テキサス州鉄道委員会キーインフラ部の検査員は2022年12月1日に検査を開始した。もし検査中に

32

もし私たちが特定の施設の風化をさらに風化したり更新したりする必要があれば、私たちは任意の追加の風化を達成するために巨大なコストを生むかもしれない。また、電力網の信頼性やどのような天気事件の深刻さなど、私たちがコントロールできない問題は、私たちがしている任意の越冬や緊急気象準備を破壊する可能性がある。しかも、テキサス州西部とニューメキシコ州での私たちの業務は干ばつと用水制限に敏感かもしれない。

私たちの業務は多くの危険と操作リスクと関連があり、その中のいくつかは保険範囲内にないか、または完全に保険範囲内にある可能性がある。私たちが完全に保険をかけていない重大な事故や事件が発生した場合、私たちが加入した重大な事故や事件の予想される保険収益をすべて回収できなかった場合、あるいはこのような事故や事件で損傷した施設を再建できなかった場合、私たちの運営や財務業績は悪影響を受ける可能性があります。

我々の業務は、天然ガスの購入、収集、圧縮、処理、加工および/または販売;NGLおよびNGL製品の貯蔵、分留、処理、輸送および販売;および原油の購入、収集、貯蔵および/または終了には、多くの固有のリスクが存在する

これらのリスクは、人身傷害、生命損失、財産および設備の深刻な損傷と破壊、汚染または他の環境または自然資源の破壊を含む重大な損失を招く可能性があり、私たちの関連業務の遅延、削減、または一時停止を招く可能性がある。私たちの地域に影響を及ぼす自然災害や他の危険は私たちの業務に実質的な悪影響を及ぼすかもしれない。私たちは私たちの業務に固有のすべてのリスクに全額保険をかけていません。また,突発的や意外に発生した環境事故による汚染保険に加入しているが,起こりうるすべての環境事故に保険をかけることはなく,その中のいくつかは有毒侵害請求を招く可能性がある。完全に保険をかけていない重大な事故や事件が発生した場合、私たちが加入した重大な事故や事件の予想される保険収益をすべて回収できなかった場合、またはこのような事故や事件で損傷した施設を再建できなかった場合、私たちの運営や財務状況は悪影響を受ける可能性がある。しかも、私たちは合理的な費用率で私たちが望むタイプと金額の保険を維持したり、獲得することができないかもしれない。市場状況のため、私たちのいくつかの保険証書の保険料と賠償免除額は大幅に増加し、さらに上昇する可能性がある。例えば、近年米国メキシコ湾沿岸で深刻なハリケーンが発生した後、保険料、賠償免除額、共同保険要求が大幅に増加し、条項は通常ハリケーン前に得られる条項よりも安く、いかなる代価を払っても得られない保険もある。

生産変化や収集,工場や配管システムの中断による予期しない生産量変化は,大口商品価格変動に対するリスクを増加させる可能性がある。

私たちは工場の尾門やパイプラインの集合点で加工天然ガスを販売しています。天然ガス販売者やエンドユーザへの販売は,システム沿線のどこからでも販売が中断される可能性がある。私たちは販売と加工業務の供給の数量のバランスを取ろうとしていますが、生産変化或いは収集、工場或いはパイプシステムの中断による意外な数量の変化は私たちを数量のアンバランスに直面させる可能性があり、それに大口商品価格の変動に加えて、私たちの運営収入とキャッシュフローに重大な影響を与えるかもしれません。

33

私たちのいくつかのシステムが老朽化しているため、私たちの配管システムの一部は維持と修理支出を増加させる必要があるかもしれません。これらの支出や配管の老朽化や状況による収入損失は、私たちの業務および運営結果に実質的な悪影響を及ぼす可能性があります。

私たちが運営しているパイプラインシステムの一部は何十年もサービスしています それらを買う前に。したがって、私たちのパイプラインシステムにはいくつかの歴史的な事件や潜在的な問題が発生する可能性があり、私たちの実行管理層は、私たちの業務や運営結果に大きな悪影響を及ぼす可能性があることを意識していないかもしれません。私たちのいくつかの配管システムの老朽化や状況はまた、メンテナンスやメンテナンス支出の増加を招く可能性があり、メンテナンスやメンテナンス活動の増加に関連する停止時間は、私たちの収入を大幅に減少させる可能性があります。我々の配管システムのいくつかの部分の老朽化または状況による保守および修理支出の任意の著しい増加または収入損失は、私たちの業務および運営結果に悪影響を及ぼす可能性がある。

テロとテロの脅威は私たちの業務コストを増加させる。世界と国内の持続的な敵対行動は私たちの行動結果に悪影響を及ぼすかもしれない。

2001年9月11日に発生したテロや、将来のテロが業界全体、特に我々への脅威など、テロの長期的な影響については、現在のところ不明である。しかしながら、それによって生成されるセキュリティ関連法規要件および/または関連ビジネス決定は、我々のコストを増加させる可能性がある。私たちが可能なテロを防ぐために取ったより多くの安全措置は私たちの業務コストを増加させた。世界と国内の持続的な敵対行動をめぐる不確実性は、原油供給と私たちの製品市場の中断、インフラがテロの直接的な目標や間接的な死傷者になる可能性があるなど、予測不可能な方法で私たちの行動に影響を与える可能性がある。

テロによる保険市場の変化は、私たちが特定のタイプの保険を得るのをもっと難しくするかもしれない。さらに、私たちが獲得する可能性のある保険は、私たちの既存の保険範囲よりもはるかに高いかもしれないし、保険範囲が減少したり、獲得できないかもしれない。テロや戦争による金融市場の不安定さは、私たちの資金調達能力にも影響を及ぼす可能性がある。

私たちは私たちのパイプや施設の運営と拡張に対する様々な個人と団体からの反対に直面している。

政府関係者、非政府環境組織と団体、土地所有者、部族団体、地方団体、その他の提唱者は、私たちのパイプや施設の運営と拡張に反対し、私たちは経験したことがあり、時々このような状況に遭遇するかもしれない。場合によっては、実際の実行状況や財務的考慮を考慮することなく、炭化水素ベースのエネルギー供給に反対する反対意見がある。私たちの運営および拡張に対する反対は、遅延、拒否または終了に必要な政府の許可または承認、組織的な抗議、私たちの運営を阻止または破壊しようとする、私たちの資産に関連する規制または行政手続きまたは訴訟、または私たちの資産および業務運営または拡張を阻止、妨害、遅延、または終了することを目的とした他の行動を含む様々な形態をとることができる。私たちの石油と天然ガス顧客のための同様の行動は、彼らの業務中断や制限を招く可能性があり、これは私たちのサービスに対する需要を減少させるかもしれない。このようなイベントの制限、遅延、または私たちの顧客の業務拡張を阻止し、私たちまたは私たちの顧客の運営による収入を中断したり、私たちまたは私たちの顧客に保険範囲内でない重大な支出をもたらしたりすることは、私たちの業務、運営結果、財務状況に悪影響を与え、私たちのサービスへの需要を減少させる可能性があります。連邦や州レベルで環境正義問題に対する規制関心を強化し、私たちの運営に反対するコミュニティにより多くの機会を提供して、許可承認過程に挑戦したり、延期したりする可能性もある。

パイプライン完全性テスト計画と関連修理を実行することによって、重大なコストと責任が生じる可能性があります。

NGPSAとHLPSAの許可に基づいて、PHMSAは規則を制定し、パイプ事業者にある天然ガスと危険液体パイプの完全性管理計画を制定と実施することを要求し、これらのパイプはパイプの漏れ或いは破裂が比較的に高いと中結果のリスク区域、即ちHCAとMCASに影響を与える可能性があり、これらの区域の漏れは最も深刻な不利な結果を生む可能性がある。これらの規定は、他の事項に加えて、蓋管を持つ事業者に要求される

34

2011年の“パイプ安全、規制の確実性、雇用創出法案”(“2011年パイプ安全法案”)、2016年“私たちのパイプインフラの保護と安全強化法案”(“2016年パイプ安全法案”)と2020年の“パイプインフラの保護と安全強化(以下、”パイプ“と呼ぶ)法案”の過去10年間の可決に伴い、既存の認可はPHMSAにより厳しいパイプ安全基準の実施を要求している。これらの立法の結果として,PHMSAはいくつかの重要なルール制定を発表した。例えば、最近、2021年11月にPHMSAは、逃亡排出の検査と修理基準を確立し、報告要求をすべての天然ガス収集事業者に拡大し、ある大口径と高運転圧力の天然ガス収集パイプラインに最低安全要求を適用することを含む2種類の新しい陸上天然ガス収集パイプライン-R型とC型-を構築し、以前規制されていなかった約40万マイルの陸上天然ガス収集パイプラインに対して安全規定を実施した最終規則を発表した。また、2021年6月、PHMSAは、危険な漏洩を除去し、パイプライン施設から排出される天然ガスを最小限に抑えるために、パイプライン·パイプライン施設事業者にその検査·維持計画を更新することを提案する諮問公告を発表した。PHMSAは州規制機関とともに2022年に事業者計画の検査を開始する予定である。2022年8月、PHMSAは追加のパイプ安全規則を決定し、その中でHCA中のパイプの修復基準を調整し、非HCA中のパイプのために新しい標準を制定し、完全性管理評価要求などの項目を強化した。2011年パイプ安全法、2016年パイプ安全法、および2020年パイプ安全法における完全性に関する要求およびその他の条項, そして、PHMSA規則の任意の実施に基づいて、より多くの資本プロジェクトを行うか、完全性または維持計画を加速することが必要であり、より高い運営コストが生じる可能性があり、これは、私たちの輸送サービスコストおよび私たちの業務、運営結果、および財務状況に実質的な悪影響を及ぼす可能性がある。

また、いくつかの州は、私たちが業務を展開しているテキサス州、ルイジアナ州、オクラホマ州、ニューメキシコ州、ノースダコタ州を含め、いくつかの州内の天然ガスと危険な液体パイプラインに対して既存のPHMSA法規と類似の法規を採用している。私たちは私たちのパイプの完全性を評価して維持するために、私たちのパイプの完全性検査計画を続ける予定だ。これらの検査の結果、補修やアップグレードのために材料や意外な資本や運営支出が発生する可能性があり、当社の配管が安全かつ確実に運転され続けることを保証するために必要とされています。

私たちはサイバーセキュリティの危険に直面している。ネットワークイベントは、情報の盗難、データの破損、運営中断、および/または財務損失をもたらす可能性があります。

石油と天然ガス産業はますますデジタル技術に依存して事業を展開している。例えば、私たちはデジタル技術に基づいて私たちの施設を運営し、私たちの顧客にサービスを提供し、財務データを記録します。同時に,意図的な攻撃を含むネットワークイベントが増加している.2021年5月、アメリカの主要製品油パイプが恐喝ソフトウェアに攻撃され、事業者にパイプの一時閉鎖を強要し、東海岸の燃料供給を中断させた。米国政府は、エネルギー資産がネットワークセキュリティ脅威の具体的な目標である可能性があることを示す公開警告を発表した。当社の技術、システムおよびネットワーク、ならびに当社のサプライヤー、プロバイダ、クライアント、および他のビジネスパートナーの技術、システムおよびネットワークは、ネットワーク攻撃または情報セキュリティホールの目標となる可能性があり、これらの攻撃または情報セキュリティホールは、許可されていない配布、収集、監視、誤用、独自の情報および他の情報を紛失または破壊する可能性があり、または当社のビジネス運営に悪影響を及ぼす可能性があります。さらに、監視のようないくつかのネットワークイベントは、より長い時間検出されないままに維持される可能性がある。私たちがサイバーセキュリティの危険を防ぐシステムは十分ではないかもしれない。ネットワークイベントの持続的な発展に伴い、私たちは、私たちのセキュリティ態勢とネットワークセキュリティ防御を強化するために、またはネットワークイベントの任意の脆弱性または結果を調査して修復するために、追加のリソースを必要とするかもしれない。サイバー攻撃に対する私たちの保険範囲は、ネットワーク事件によって私たちが受ける可能性のあるすべての損失をカバーするのに十分ではないかもしれない。

大規模に発生した流行病(例えば新冠肺炎)或いは全世界のエネルギー大口商品需要に影響するいかなる他の公衆衛生危機は私たちの業務、財務状況、運営業績及び/或いはキャッシュフローに重大な不利な影響を与える可能性がある。

私たちは病気、流行病、その他の公衆衛生危機の発生に関連するリスクに直面しており、これらのリスクは私たちのコントロール範囲を超え、私たちの運営を深刻に混乱させ、私たちの財務状況に悪影響を及ぼす可能性がある。企業と政府が取った他の行動以外に、新冠肺炎疫病の影響は旅行禁止、団体活動と集会の開催禁止、ある企業の閉鎖、夜間外出禁止、現地避難令と社交距離の練習の提案を含み、国際とアメリカの経済活動は著しく迅速に減少した。

35

2021年初め以来、新冠肺炎ワクチンの配布は進展し、多くの政府が適用した制限は緩和または撤廃された。しかし、私たちは私たちの業務に及ぼす大流行の影響を監視し続けている。私たちの運営業績と財務状況はすでに新冠肺炎の疫病の悪影響を受け続ける可能性がある。我々の運営と財務業績が新冠肺炎の影響を受ける程度は各種の私たちがコントロールできない要素と結果に依存し、例えば新冠肺炎ウイルスのより伝染性と危害性のある変種の出現、疫病の持続時間と範囲、企業と政府が疫病に対して取った追加行動、及びウィルスに対する反応の速度と有効性。新冠肺炎、および疫病による地域と世界の経済状況の動揺は、著者らが本文で確定した他のリスク要素を悪化させる可能性もある。新冠肺炎疫病の最近アメリカでの影響は軽減されたが、私たちは今回の大流行或いはもっと伝染性と危害性を持つ新冠肺炎変種ウイルスの持続時間或いは未来の影響を予測することができず、このような影響は私たちが現在未知であるか、あるいは現在私たちの業務に重大なリスクを構成するとは思わない方法で私たちの業務業績と財務状況に実質的な悪影響を与える可能性がある。

私たちの資本プロジェクトと未来の成長に関連するリスク

私たちは既存資産を拡大または修正したり、新しい資産を建設したりすることは収入増加を招くことがなく、規制、環境、政治、法律、経済リスクの影響を受ける可能性があり、これらのリスクは私たちの経営業績や財務状況に悪影響を及ぼす可能性がある。

既存のシステムの増築や修正、新しい中流資産の建設は、私たちがコントロールできない多くの規制、環境、政治と法律の不確実性に関連し、大量の資本支出が必要かもしれない。もし私たちがこのようなプロジェクトを負担すれば、それらは予定通りに完成できないかもしれないし、予算コストで達成できないかもしれない。例えば、鋼管などの何らかの供給された商品価格が関税徴収によって上昇した場合、追加システムの建設が遅れたり、より多くの資本投資が必要になったりする可能性がある。しかも、私たちの収入はあるプロジェクトの資金支出によって直ちに増加しないかもしれない。例えば、もし私たちが新しいパイプライン、分留施設、あるいは天然ガス加工工場を建設すれば、建設は長い間続くかもしれないし、プロジェクトが完成するまで、私たちは何の実質的な収入増加も得られないだろう。さらに、私たちは、このような成長を達成していない地域の将来の生産量の予想成長を捕捉するために、パイプや施設を建設するかもしれない。天然ガスや石油備蓄の探査·開発に従事していないため、専門知識を備蓄しておらず、1つの地域にパイプラインや施設を建設する前に、地域の潜在埋蔵量の第三者推定を得ることができないことが多い。ある程度、私たちはどのようなシステム付加物を構築する決定においても、将来の生産量の推定に依存しており、この推定は、将来の生産量を推定する際に多くの固有の不確実性が存在するため、不正確であることが証明される可能性がある。したがって、新しいパイプや施設は、私たちが期待している投資リターンを実現するのに十分な給油量を引き付けることができない可能性があり、これは私たちの運営業績や財務状況に悪影響を及ぼす可能性があります。また、, 私たちの既存の収集と輸送資産に基づいて新しい施設を建設するには、新しいパイプを建設する前に新しい通行権を得る必要があるかもしれない。私たちは、新しい天然ガスおよび原油供給を私たちの既存の集中パイプラインに接続したり、他の魅力的な拡張機会を利用したりするために、そのような通行権を獲得または更新することができないかもしれない。さらに、私たちにとって、新しい通行権を獲得したり、既存の通行権を更新したりすることは、より高価になる可能性がある。新しい通行権を更新したり、獲得するコストが増加すれば、私たちのキャッシュフローは不利な影響を受ける可能性がある。

既存資産を拡大したり、経済的に許容可能な条件で新資産を建設したり、開発または買収した資産を効率的に結合できなかったりする場合、我々の将来の成長は限られるであろう。また、私たちが完成したどの買収も大きなリスクの影響を受けており、これらのリスクは私たちの財務状況や運営結果に悪影響を与え、株主に配当金を支払う能力を低下させる可能性があります。また、いかなる買収の予想結果も実現できない可能性があり、そのような買収に関連するいかなる不利な条件や事態の発展も、私たちの運営や財務状況にマイナスの影響を与える可能性がある。

私たちの成長能力は、成長プロジェクトの開発および/または買収の能力にある程度依存し、運営による現金を増加させる。(1)経済的に成長型プロジェクトを開発したり、成長型買収を行うことができない場合、または(1)経済的に成長型プロジェクトを開発したり、魅力的な買収候補を決定して受け入れ可能な買収合意を交渉することができない場合、または(2)これらのプロジェクトまたは買収のために経済的に許容可能な条件で融資を受けることができない場合、または(3)競争成長型プロジェクトまたは買収に成功すると、将来の成長および増加していく資本を株主に返す能力が制限される可能性がある。

どんな成長プロジェクトや買収にも潜在的なリスクが含まれています

36

これらのリスクが現実になれば、どんな成長プロジェクトや買収された資産も私たちの成長を抑制する可能性があり、予想される収益を提供することができず、および/または予期しないコストをさらに増加させることができる。異なる運営や管理を持つ業務が合併するたびに、このような事業(デラウェア盆地買収や南テキサス州買収を含む)と私たちの業務を統合することに成功しなければ、予期しない遅延に遭遇し、成長プロジェクトや買収のメリットを実現できない可能性がある。私たちが将来の成長プロジェクトや買収を完了すれば、私たちの資本や運営結果は大きく変化する可能性があり、将来の成長プロジェクトや買収を評価する際に考慮する経済、財務、その他の関連情報を評価する機会がないかもしれません。

私たちの成長と買収戦略の部分は、業界参加者がエネルギー資産を持続的に剥離することへの期待と、業界拡張が創出した新しい機会に基づいている。このような資産剥離や経済商業拡張機会の大幅な減少は、将来の成長プロジェクトや買収の機会を制限し、私たちの運営や株主への現金配当金の支払いに利用可能なキャッシュフローに悪影響を及ぼす可能性がある。

成長型プロジェクトはある業界や地理地域での集中度を増加させるかもしれませんが、買収は私たちの規模を著しく拡大し、私たちが運営する地理的地域を多様化するかもしれません。さらに、私たちは未来のどんな成長プロジェクトや買収からも期待された効果を得ることができないかもしれない。

私たちは私たちの合弁企業の一部またはすべての参加者が同意しない限り、私たちの合弁企業が特定の行動を取るかしないかを促すことができないかもしれない。

私たちはいくつかの合弁企業に参加しており、その会社の管理構造は、多くの基本活動を許可するために少なくとも多数の利益投票を必要とし、より重要な活動を許可するためには、より大きな投票権(場合によっては100%まで)が必要である。他にも、これらのより重要な活動は、多額の支出または契約承諾、資産の構築または買収、借金または他の方法で資本を調達すること、分配を行うこと、合弁企業参加者の関連会社との取引、訴訟、および非正常な業務プロセスにおける取引を含む。十分な投票権を持つ合弁企業参加者の同意がなければ、私たちのどの合弁企業にも、これらの行動が私たちの最良の利益や特定の合弁企業に適合する可能性があるか、または行動しないように促すことができないかもしれない。

さらに、いくつかの条件に適合する場合、どの合弁企業の所有者も、第三者または他の共同所有者に関連する取引においても、合弁企業における所有権を売却、譲渡、または他の方法で修正することができる。このようなどんな取引も私たちが他の人たちやより多くの当事者たちと協力することをもたらすかもしれない。

37

私たちが少数の株式を所有しており、および/または事業者でない場合、私たちは1つまたは複数の合弁パートナーと一緒に私たちの業務の一部を運営することができ、これは私たちの運営や会社の柔軟性を制限するかもしれない。他のパートナーや第三者事業者の行動は、私たちの財務状況や運営結果に実質的な影響を与える可能性があり、合弁企業から期待されるメリットを達成できない可能性があります。