dva-20221231誤り2022会計年度00009270660.0015,000—0.001450,00090,41197,289違います。106か月違います。違います。違います。1.002036-12-312029-12-312042-12-312023-12-312024-12-31Http://Fasb.org/us-GAAP/2022#InterestAndDebtExpenseHttp://Fasb.org/us-GAAP/2022#InterestAndDebtExpenseHttp://Fasb.org/us-GAAP/2022#IncomeTaxExpenseBenfitHttp://Fasb.org/us-GAAP/2022#PropertyPlantAndEquipmentNetHttp://Fasb.org/us-GAAP/2022#PropertyPlantAndEquipmentNetHttp://Fasb.org/us-GAAP/2022#OperatingLeaseLiablityCurrent http://Fasb.org/us-GAAP/2022#OperatingLeaseLiablityNonCurrentHttp://Fasb.org/us-GAAP/2022#LongTermDebtAndCapitalLeaseObligations1234050.0160.0060.0170.0070.0180.00100.01110.00110.01120.00100違います。違います。違います。違います。違います。違います。違います。329,3028,09513,8770—————————00009270662022-01-012022-12-3100009270662022-06-30ISO 4217:ドル00009270662023-01-31Xbrli:共有00009270662021-01-012021-12-3100009270662020-01-012020-12-31ISO 4217:ドルXbrli:共有00009270662022-12-3100009270662021-12-3100009270662020-12-3100009270662019-12-310000927066DVA:仮持分は非制御金利メンバーに償還可能2019-12-310000927066アメリカ-アメリカ公認会計基準:普通株式メンバー2019-12-310000927066US-GAAP:AdditionalPaidInCapitalMembers2019-12-310000927066アメリカ-公認会計基準:前払いメンバーを保留2019-12-310000927066米国-公認会計基準:財務省株式構成員2019-12-310000927066アメリカ公認会計原則:他の総合収入メンバーを累計2019-12-310000927066米国-GAAP:親会社のメンバー2019-12-310000927066アメリカ公認会計基準:非制御的利益メンバー2019-12-310000927066DVA:仮持分は非制御金利メンバーに償還可能2020-01-012020-12-310000927066アメリカ-公認会計基準:前払いメンバーを保留2020-01-012020-12-310000927066米国-GAAP:親会社のメンバー2020-01-012020-12-310000927066アメリカ公認会計基準:非制御的利益メンバー2020-01-012020-12-310000927066アメリカ公認会計原則:他の総合収入メンバーを累計2020-01-012020-12-310000927066アメリカ-アメリカ公認会計基準:普通株式メンバー2020-01-012020-12-310000927066US-GAAP:AdditionalPaidInCapitalMembers2020-01-012020-12-310000927066米国-公認会計基準:財務省株式構成員2020-01-012020-12-310000927066DVA:仮持分は非制御金利メンバーに償還可能2020-12-310000927066アメリカ-アメリカ公認会計基準:普通株式メンバー2020-12-310000927066US-GAAP:AdditionalPaidInCapitalMembers2020-12-310000927066アメリカ-公認会計基準:前払いメンバーを保留2020-12-310000927066米国-公認会計基準:財務省株式構成員2020-12-310000927066アメリカ公認会計原則:他の総合収入メンバーを累計2020-12-310000927066米国-GAAP:親会社のメンバー2020-12-310000927066アメリカ公認会計基準:非制御的利益メンバー2020-12-310000927066DVA:仮持分は非制御金利メンバーに償還可能2021-01-012021-12-310000927066アメリカ-公認会計基準:前払いメンバーを保留2021-01-012021-12-310000927066米国-GAAP:親会社のメンバー2021-01-012021-12-310000927066アメリカ公認会計基準:非制御的利益メンバー2021-01-012021-12-310000927066アメリカ公認会計原則:他の総合収入メンバーを累計2021-01-012021-12-310000927066アメリカ-アメリカ公認会計基準:普通株式メンバー2021-01-012021-12-310000927066US-GAAP:AdditionalPaidInCapitalMembers2021-01-012021-12-310000927066米国-公認会計基準:財務省株式構成員2021-01-012021-12-310000927066DVA:仮持分は非制御金利メンバーに償還可能2021-12-310000927066アメリカ-アメリカ公認会計基準:普通株式メンバー2021-12-310000927066US-GAAP:AdditionalPaidInCapitalMembers2021-12-310000927066アメリカ-公認会計基準:前払いメンバーを保留2021-12-310000927066米国-公認会計基準:財務省株式構成員2021-12-310000927066アメリカ公認会計原則:他の総合収入メンバーを累計2021-12-310000927066米国-GAAP:親会社のメンバー2021-12-310000927066アメリカ公認会計基準:非制御的利益メンバー2021-12-310000927066DVA:仮持分は非制御金利メンバーに償還可能2022-01-012022-12-310000927066アメリカ-公認会計基準:前払いメンバーを保留2022-01-012022-12-310000927066米国-GAAP:親会社のメンバー2022-01-012022-12-310000927066アメリカ公認会計基準:非制御的利益メンバー2022-01-012022-12-310000927066アメリカ公認会計原則:他の総合収入メンバーを累計2022-01-012022-12-310000927066アメリカ-アメリカ公認会計基準:普通株式メンバー2022-01-012022-12-310000927066US-GAAP:AdditionalPaidInCapitalMembers2022-01-012022-12-310000927066米国-公認会計基準:財務省株式構成員2022-01-012022-12-310000927066DVA:仮持分は非制御金利メンバーに償還可能2022-12-310000927066アメリカ-アメリカ公認会計基準:普通株式メンバー2022-12-310000927066US-GAAP:AdditionalPaidInCapitalMembers2022-12-310000927066アメリカ-公認会計基準:前払いメンバーを保留2022-12-310000927066米国-公認会計基準:財務省株式構成員2022-12-310000927066アメリカ公認会計原則:他の総合収入メンバーを累計2022-12-310000927066米国-GAAP:親会社のメンバー2022-12-310000927066アメリカ公認会計基準:非制御的利益メンバー2022-12-310000927066国:アメリカ2022-12-31DVA:診療所DVA:州0000927066国:アメリカ2022-01-012022-12-31DVA:患者0000927066DVA:国際運営メンバー2022-12-310000927066DVA:国際運営メンバー2022-01-012022-12-31DVA:国/地域Xbrli:純DVA:エンティティ0000927066DVA:USDialysisAndRelatedLabServicesMemberDVA:MedicareとMedicareAdvantageメンバー2022-01-012022-12-310000927066DVA:MedicareとMedicareAdvantageメンバー2022-01-012022-12-310000927066DVA:USDialysisAndRelatedLabServicesMemberDVA:MedicaidおよびMedicaidを管理するメンバー2022-01-012022-12-310000927066DVA:MedicaidおよびMedicaidを管理するメンバー2022-01-012022-12-310000927066DVA:USDialysisAndRelatedLabServicesMemberDVA:他の政府支払者のメンバー2022-01-012022-12-310000927066DVA:他の政府支払者のメンバーアメリカ-GAAP:他のすべての部門のメンバー2022-01-012022-12-310000927066DVA:他の政府支払者のメンバー2022-01-012022-12-310000927066DVA:商業支払人のメンバーDVA:USDialysisAndRelatedLabServicesMember2022-01-012022-12-310000927066DVA:商業支払人のメンバーアメリカ-GAAP:他のすべての部門のメンバー2022-01-012022-12-310000927066DVA:商業支払人のメンバー2022-01-012022-12-310000927066DVA:MedicareとMedicareAdvantageメンバーアメリカ-GAAP:他のすべての部門のメンバー2022-01-012022-12-310000927066DVA:MedicaidおよびMedicaidを管理するメンバーアメリカ-GAAP:他のすべての部門のメンバー2022-01-012022-12-310000927066DVA:USDialysisAndRelatedLabServicesMemberDVA:その他の収入源メンバー2022-01-012022-12-310000927066DVA:その他の収入源メンバーアメリカ-GAAP:他のすべての部門のメンバー2022-01-012022-12-310000927066DVA:その他の収入源メンバー2022-01-012022-12-310000927066DVA:USDialysisAndRelatedLabServicesMemberUS-GAAP:部門間メンバ削除2022-01-012022-12-310000927066US-GAAP:部門間メンバ削除アメリカ-GAAP:他のすべての部門のメンバー2022-01-012022-12-310000927066US-GAAP:部門間メンバ削除2022-01-012022-12-310000927066DVA:USDialysisAndRelatedLabServicesMember2022-01-012022-12-310000927066アメリカ-GAAP:他のすべての部門のメンバー2022-01-012022-12-310000927066DVA:USDialysisAndRelatedLabServicesMemberDVA:MedicareとMedicareAdvantageメンバー2021-01-012021-12-310000927066DVA:MedicareとMedicareAdvantageメンバー2021-01-012021-12-310000927066DVA:USDialysisAndRelatedLabServicesMemberDVA:MedicaidおよびMedicaidを管理するメンバー2021-01-012021-12-310000927066DVA:MedicaidおよびMedicaidを管理するメンバー2021-01-012021-12-310000927066DVA:USDialysisAndRelatedLabServicesMemberDVA:他の政府支払者のメンバー2021-01-012021-12-310000927066DVA:他の政府支払者のメンバーアメリカ-GAAP:他のすべての部門のメンバー2021-01-012021-12-310000927066DVA:他の政府支払者のメンバー2021-01-012021-12-310000927066DVA:商業支払人のメンバーDVA:USDialysisAndRelatedLabServicesMember2021-01-012021-12-310000927066DVA:商業支払人のメンバーアメリカ-GAAP:他のすべての部門のメンバー2021-01-012021-12-310000927066DVA:商業支払人のメンバー2021-01-012021-12-310000927066DVA:MedicareとMedicareAdvantageメンバーアメリカ-GAAP:他のすべての部門のメンバー2021-01-012021-12-310000927066DVA:MedicaidおよびMedicaidを管理するメンバーアメリカ-GAAP:他のすべての部門のメンバー2021-01-012021-12-310000927066DVA:USDialysisAndRelatedLabServicesMemberDVA:その他の収入源メンバー2021-01-012021-12-310000927066DVA:その他の収入源メンバーアメリカ-GAAP:他のすべての部門のメンバー2021-01-012021-12-310000927066DVA:その他の収入源メンバー2021-01-012021-12-310000927066DVA:USDialysisAndRelatedLabServicesMemberUS-GAAP:部門間メンバ削除2021-01-012021-12-310000927066US-GAAP:部門間メンバ削除アメリカ-GAAP:他のすべての部門のメンバー2021-01-012021-12-310000927066US-GAAP:部門間メンバ削除2021-01-012021-12-310000927066DVA:USDialysisAndRelatedLabServicesMember2021-01-012021-12-310000927066アメリカ-GAAP:他のすべての部門のメンバー2021-01-012021-12-310000927066DVA:USDialysisAndRelatedLabServicesMemberDVA:MedicareとMedicareAdvantageメンバー2020-01-012020-12-310000927066DVA:MedicareとMedicareAdvantageメンバー2020-01-012020-12-310000927066DVA:USDialysisAndRelatedLabServicesMemberDVA:MedicaidおよびMedicaidを管理するメンバー2020-01-012020-12-310000927066DVA:MedicaidおよびMedicaidを管理するメンバー2020-01-012020-12-310000927066DVA:USDialysisAndRelatedLabServicesMemberDVA:他の政府支払者のメンバー2020-01-012020-12-310000927066DVA:他の政府支払者のメンバーアメリカ-GAAP:他のすべての部門のメンバー2020-01-012020-12-310000927066DVA:他の政府支払者のメンバー2020-01-012020-12-310000927066DVA:商業支払人のメンバーDVA:USDialysisAndRelatedLabServicesMember2020-01-012020-12-310000927066DVA:商業支払人のメンバーアメリカ-GAAP:他のすべての部門のメンバー2020-01-012020-12-310000927066DVA:商業支払人のメンバー2020-01-012020-12-310000927066DVA:MedicareとMedicareAdvantageメンバーアメリカ-GAAP:他のすべての部門のメンバー2020-01-012020-12-310000927066DVA:MedicaidおよびMedicaidを管理するメンバーアメリカ-GAAP:他のすべての部門のメンバー2020-01-012020-12-310000927066DVA:USDialysisAndRelatedLabServicesMemberDVA:その他の収入源メンバー2020-01-012020-12-310000927066DVA:その他の収入源メンバーアメリカ-GAAP:他のすべての部門のメンバー2020-01-012020-12-310000927066DVA:その他の収入源メンバー2020-01-012020-12-310000927066DVA:USDialysisAndRelatedLabServicesMemberUS-GAAP:部門間メンバ削除2020-01-012020-12-310000927066US-GAAP:部門間メンバ削除アメリカ-GAAP:他のすべての部門のメンバー2020-01-012020-12-310000927066US-GAAP:部門間メンバ削除2020-01-012020-12-310000927066DVA:USDialysisAndRelatedLabServicesMember2020-01-012020-12-310000927066アメリカ-GAAP:他のすべての部門のメンバー2020-01-012020-12-310000927066US-GAAP:顧客集中度リスクメンバーアメリカ公認会計基準:第三者支払人メンバーアメリカ公認会計基準:売掛金メンバー2022-01-012022-12-310000927066DVA:Medicareメンバー2022-12-310000927066DVA:Medicareメンバー2021-12-310000927066アメリカ公認会計基準:売掛金メンバー2022-12-310000927066アメリカ公認会計基準:売掛金メンバー2021-12-310000927066アメリカ公認会計基準:売掛金メンバー2021-01-012021-12-310000927066US-GAAP:顧客集中度リスクメンバーアメリカ公認会計基準:第三者支払人メンバーアメリカ公認会計基準:売掛金メンバー2021-01-012021-12-310000927066DVA:預金証明書ビジネス用紙と通貨市場基金メンバー2022-12-310000927066DVA:預金証明書ビジネス用紙と通貨市場基金メンバー2021-12-310000927066DVA:MutualFundsAndCommonstockメンバー2022-12-310000927066DVA:MutualFundsAndCommonstockメンバー2021-12-310000927066米国-GAAP:ShortTermInvestmentsメンバー2022-12-310000927066米国-GAAP:ShortTermInvestmentsメンバー2021-12-310000927066米国-公認会計基準:その他の長期投資メンバー2022-12-310000927066米国-公認会計基準:その他の長期投資メンバー2021-12-310000927066DVA:仕入先返信その他の非貿易売掛金メンバー2022-12-310000927066DVA:仕入先返信その他の非貿易売掛金メンバー2021-12-310000927066DVA:Medicareメンバー2022-12-310000927066DVA:Medicareメンバー2021-12-310000927066アメリカ-GAAP:BuildingMembersSRT:最小メンバ数2022-01-012022-12-310000927066アメリカ-GAAP:BuildingMembersSRT:最大メンバ数2022-01-012022-12-310000927066アメリカ-公認会計基準:リース改善メンバーSRT:最小メンバ数2022-01-012022-12-310000927066アメリカ-GAAP:機械とデバイスのメンバーSRT:最小メンバ数2022-01-012022-12-310000927066アメリカ-GAAP:機械とデバイスのメンバーSRT:最大メンバ数2022-01-012022-12-310000927066US-GAAP:非競争プロトコルメンバ2022-12-310000927066US-GAAP:非競争プロトコルメンバ2021-12-310000927066米国-公認会計基準:サービス契約メンバー2022-12-310000927066米国-公認会計基準:サービス契約メンバー2021-12-310000927066US-GAAP:非競争プロトコルメンバSRT:最小メンバ数2022-01-012022-12-310000927066US-GAAP:非競争プロトコルメンバSRT:最大メンバ数2022-01-012022-12-310000927066US-GAAP:クライアント関係メンバSRT:最小メンバ数2022-01-012022-12-310000927066US-GAAP:クライアント関係メンバSRT:最大メンバ数2022-01-012022-12-310000927066US-GAAP:クライアント関係メンバ2022-01-012022-12-310000927066US-GAAP:クライアント関係メンバ2021-01-012021-12-310000927066DVA:非制御エンティティの統合をキャンセルする2022-12-310000927066DVA:非制御エンティティの統合をキャンセルする2021-12-310000927066アメリカ-公認会計基準:他の所有権利益メンバー2022-12-310000927066アメリカ-公認会計基準:他の所有権利益メンバー2021-12-310000927066米国-公認会計基準:株式証券メンバー2022-12-310000927066米国-公認会計基準:株式証券メンバー2021-12-310000927066DVA:株式投資非統合透析パートナーシップメンバー2022-01-012022-12-310000927066DVA:株式投資非統合透析パートナーシップメンバー2021-01-012021-12-310000927066DVA:株式投資非統合透析パートナーシップメンバー2020-01-012020-12-310000927066アメリカ-公認会計基準:その他の非運営収入支出メンバー2022-01-012022-12-310000927066アメリカ-公認会計基準:その他の非運営収入支出メンバー2021-01-012021-12-310000927066アメリカ-公認会計基準:その他の非運営収入支出メンバー2020-01-012020-12-310000927066DVA:親会社と制限されたサブメンバー2022-12-310000927066DVA:株式投資非統合透析パートナーシップメンバー2022-12-310000927066DVA:親会社と制限されたサブメンバーSRT:最小メンバ数2022-12-310000927066DVA:親会社と制限されたサブメンバーSRT:最大メンバ数2022-12-310000927066DVA:USDialysisAndRelatedLabServicesMember2020-12-310000927066アメリカ-GAAP:他のすべての部門のメンバー2020-12-310000927066DVA:USDialysisAndRelatedLabServicesMember2021-12-310000927066アメリカ-GAAP:他のすべての部門のメンバー2021-12-310000927066DVA:USDialysisAndRelatedLabServicesMember2022-12-310000927066アメリカ-GAAP:他のすべての部門のメンバー2022-12-310000927066DVA:KidneyCareメンバー国:徳2022-12-310000927066DVA:KidneyCareメンバー国:徳2022-01-012022-12-310000927066DVA:他の報告機関のメンバー2022-01-012022-12-31DVA:細分化市場0000927066DVA:繰延納税義務メンバー2022-12-310000927066DVA:繰延納税義務メンバー2021-12-310000927066米国-GAAP:他の非現在の資産メンバ2022-12-310000927066米国-GAAP:他の非現在の資産メンバ2021-12-310000927066米国-GAAP:国内/地域メンバー2022-12-310000927066アメリカ-公認会計基準:州と地方法律法規のメンバー2022-12-310000927066アメリカ-公認会計基準:外国人メンバー2022-12-310000927066米国-公認会計基準:資本損失繰越メンバー2022-12-310000927066DVA:不確定寿命ネットワーク操作損失メンバ2022-01-012022-12-310000927066DVA:非制御的利益を購入パートナー関係を統合するメンバー2021-01-012021-12-310000927066米国-GAAP:国内/地域メンバー2022-01-012022-12-310000927066DVA:納税年度2029年米国-GAAP:国内/地域メンバー2022-01-012022-12-310000927066アメリカ-公認会計基準:州と地方法律法規のメンバー2022-01-012022-12-310000927066アメリカ-公認会計基準:外国人メンバー2022-01-012022-12-310000927066米国-公認会計基準:資本損失繰越メンバー2022-01-012022-12-310000927066DVA:Termローン名メンバー2022-12-310000927066DVA:Termローン名メンバー2021-12-310000927066DVA:Termローン名メンバー2022-01-012022-12-310000927066DVA:Term LoanB 1メンバー2022-12-310000927066DVA:Term LoanB 1メンバー2021-12-310000927066DVA:Term LoanB 1メンバー2022-01-012022-12-310000927066アメリカ公認会計基準:RevolvingCreditFacilityMembers2022-12-310000927066アメリカ公認会計基準:RevolvingCreditFacilityMembers2021-12-310000927066アメリカ公認会計基準:RevolvingCreditFacilityMembers2022-01-012022-12-310000927066DVA:上位ノード4点6個5パーセンテージ20人30人2022-12-310000927066DVA:上位ノード4点6個5パーセンテージ20人30人2021-12-310000927066DVA:上位ノード4点6個5パーセンテージ20人30人2022-01-012022-12-310000927066DVA:高齢者注意三点七五パーセント仕事二十三十一メンバー2022-12-310000927066DVA:高齢者注意三点七五パーセント仕事二十三十一メンバー2021-12-310000927066DVA:高齢者注意三点七五パーセント仕事二十三十一メンバー2022-01-012022-12-310000927066米国-GAAP:NoteesPayableOtherPayableメンバー2022-12-310000927066米国-GAAP:NoteesPayableOtherPayableメンバー2021-12-310000927066米国-GAAP:NoteesPayableOtherPayableメンバー2022-01-012022-12-310000927066DVA:ファイナンスリースメンバー2022-12-310000927066DVA:ファイナンスリースメンバー2021-12-310000927066DVA:ファイナンスリースメンバー2022-01-012022-12-310000927066DVA:高度な安全信用施設のメンバー2022-12-310000927066アメリカ-GAAP:高齢者の注意事項メンバー2022-12-310000927066DVA:高度な安全信用施設のメンバー2021-12-310000927066アメリカ-GAAP:高齢者の注意事項メンバー2021-12-310000927066SRT:最小メンバ数DVA:TermLoanAand TermLoanB 1メンバー2022-01-012022-12-310000927066DVA:TermLoanAand TermLoanB 1メンバーSRT:最大メンバ数2022-01-012022-12-310000927066US-GAAP:LetterOfCreditMember2022-12-310000927066DVA:A 2019 InterestRateCapAgreement発効日6月302020メンバーアメリカ公認会計基準:キャッシュフローヘッジメンバー2022-01-012022-12-310000927066DVA:A 2019 InterestRateCapAgreement発効日6月302020メンバーDVA:TermLoanFacilityMemberSRT:最大メンバ数2022-12-310000927066DVA:A 2019 InterestRateCapAgreement発効日6月302020メンバーDVA:TermLoanFacilityMemberSRT:最大メンバ数2022-01-012022-12-310000927066DVA:A 2019 InterestRateCapAgreement発効日6月302020メンバー2022-01-012022-12-310000927066DVA:A 2019 InterestRateCapAgreement発効日6月302020メンバー米国-GAAP:他の非現在の資産メンバ2022-12-310000927066DVA:A 2019 InterestRateCapAgreement発効日6月302020メンバー米国-GAAP:他の非現在の資産メンバ2021-12-310000927066アメリカ公認会計基準:キャッシュフローヘッジメンバー米国-公認会計基準:InterestRateCapMember2022-01-012022-12-310000927066アメリカ公認会計基準:キャッシュフローヘッジメンバー米国-公認会計基準:InterestRateCapMember2021-01-012021-12-310000927066アメリカ公認会計基準:キャッシュフローヘッジメンバー米国-公認会計基準:InterestRateCapMember2020-01-012020-12-310000927066DVA:IncomeTaxRelatedto CashFlowHedgesMemberアメリカ公認会計基準:キャッシュフローヘッジメンバー2022-01-012022-12-310000927066DVA:IncomeTaxRelatedto CashFlowHedgesMemberアメリカ公認会計基準:キャッシュフローヘッジメンバー2021-01-012021-12-310000927066DVA:IncomeTaxRelatedto CashFlowHedgesMemberアメリカ公認会計基準:キャッシュフローヘッジメンバー2020-01-012020-12-310000927066アメリカ公認会計基準:キャッシュフローヘッジメンバー2022-01-012022-12-310000927066アメリカ公認会計基準:キャッシュフローヘッジメンバー2021-01-012021-12-310000927066アメリカ公認会計基準:キャッシュフローヘッジメンバー2020-01-012020-12-310000927066DVA:高度な安全信用施設のメンバー2022-12-310000927066SRT:最小メンバ数2022-12-310000927066SRT:最大メンバ数2022-12-310000927066DVA:ファイナンスリースメンバー2020-12-310000927066DVA:運営リースメンバー2022-01-012022-12-310000927066DVA:運営リースメンバー2021-01-012021-12-310000927066DVA:運営リースメンバー2020-01-012020-12-310000927066SRT:最大メンバ数2022-01-012022-12-310000927066アメリカ公認会計原則:他の年金計画が確定した福祉メンバー2022-12-310000927066アメリカ公認会計原則:他の年金計画が確定した福祉メンバー2022-01-012022-12-310000927066アメリカ公認会計原則:他の年金計画が確定した福祉メンバー2021-01-012021-12-310000927066アメリカ公認会計原則:他の年金計画が確定した福祉メンバー2020-01-012020-12-310000927066アメリカ公認会計原則:他の年金計画が確定した福祉メンバーDVA:信頼するすべてのメンバー2022-12-310000927066アメリカ公認会計原則:他の年金計画が確定した福祉メンバーDVA:信頼するすべてのメンバー2021-12-310000927066SRT:最小メンバ数2022-01-012022-12-310000927066DVA:アメリカ侵害記述DrugInvestigationメンバー2017-12-012017-12-310000927066DVA:アメリカ侵害記述DrugInvestigationメンバーDVA:IncrementalCashPortionMember2017-12-012017-12-310000927066DVA:アメリカ侵害記述DrugInvestigationメンバーDVA:CashPidForPortionPreviouslyRetureddMember2017-12-012017-12-310000927066DVA:運営資本の提供を依頼するメンバー2022-12-310000927066DVA:StockIncentivePlanTwentyTwentyMemberSRT:最大メンバ数2022-01-012022-12-310000927066DVA:StockIncentivePlanTwentyTwentyMember2022-01-012022-12-310000927066DVA:StockIncentivePlanTwentyTwentyMember2022-12-310000927066DVA:StockIncentivePlanTwentyTwentyMemberSRT:最小メンバ数2022-01-012022-12-310000927066DVA:株インセンティブ計画27夜メンバー2022-01-012022-12-310000927066SRT:最小メンバ数DVA:株インセンティブ計画27夜メンバー2022-01-012022-12-310000927066SRT:最大メンバ数DVA:株インセンティブ計画27夜メンバー2022-01-012022-12-310000927066米国-GAAP:株式承認権SARSMメンバー2021-12-310000927066DVA:株式単位メンバー2021-12-310000927066米国-GAAP:株式承認権SARSMメンバー2022-01-012022-12-310000927066DVA:株式単位メンバー2022-01-012022-12-310000927066米国-GAAP:株式承認権SARSMメンバー2022-12-310000927066DVA:株式単位メンバー2022-12-310000927066米国-GAAP:株式承認権SARSMメンバー2021-01-012021-12-310000927066DVA:株式単位メンバー2021-01-012021-12-310000927066米国-GAAP:株式承認権SARSMメンバー2020-01-012020-12-310000927066DVA:株式単位メンバー2020-01-012020-12-310000927066DVA:RangeOneメンバー2022-12-310000927066DVA:Range TwoMember2022-12-310000927066DVA:RangeThreeMembers2022-12-310000927066DVA:Range 4メンバー2022-12-310000927066DVA:RangeFiveメンバー2022-12-310000927066DVA:StockSettledStockAppreationRightsMember2022-01-012022-12-310000927066DVA:StockSettledStockAppreationRightsMember2021-01-012021-12-310000927066DVA:StockSettledStockAppreationRightsMember2020-01-012020-12-310000927066DVA:従業員在庫調達計画メンバー2022-01-012022-12-310000927066DVA:従業員在庫調達計画メンバー2022-01-012022-01-010000927066DVA:従業員在庫調達計画メンバー2022-12-312022-12-310000927066DVA:従業員在庫調達計画メンバー2022-12-310000927066DVA:従業員在庫調達計画メンバー2021-12-310000927066DVA:従業員在庫調達計画メンバー2020-12-310000927066DVA:従業員在庫調達計画メンバー2021-01-012021-12-310000927066DVA:従業員在庫調達計画メンバー2020-01-012020-12-310000927066DVA:RangeOneメンバー2022-01-012022-12-310000927066DVA:Range TwoMember2022-01-012022-12-310000927066DVA:RangeThreeMembers2022-01-012022-12-310000927066DVA:Range 4メンバー2022-01-012022-12-310000927066DVA:RangeFiveメンバー2022-01-012022-12-310000927066DVA:従業員在庫調達計画メンバー2022-07-012022-07-010000927066DVA:オープン市場調達メンバー2022-01-012022-12-310000927066DVA:オープン市場調達メンバー2021-01-012021-12-310000927066DVA:オープン市場調達メンバー2020-01-012020-12-310000927066DVA:入札見積メンバー2022-01-012022-12-310000927066DVA:入札見積メンバー2021-01-012021-12-310000927066DVA:入札見積メンバー2020-01-012020-12-310000927066アメリカ公認会計基準:副次的事件メンバー2023-01-012023-02-2100009270662020-12-1000009270662021-12-170000927066アメリカ公認会計基準:副次的事件メンバー2023-02-210000927066US-GAAP:累積純利得損失キャッシュフローヘッジファンドから非制御利益メンバへの波及属性表を含む2019-12-310000927066US-GAAP:累積外貨通貨調整は、ポート属性テーブルを含む非制御利息メンバー2019-12-310000927066US-GAAP:AociIncludingPortionAttributable to Non Controling InterestMembers2019-12-310000927066US-GAAP:累積純利得損失キャッシュフローヘッジファンドから非制御利益メンバへの波及属性表を含む2020-01-012020-12-310000927066US-GAAP:累積外貨通貨調整は、ポート属性テーブルを含む非制御利息メンバー2020-01-012020-12-310000927066US-GAAP:AociIncludingPortionAttributable to Non Controling InterestMembers2020-01-012020-12-310000927066US-GAAP:累積純利得損失キャッシュフローヘッジファンドから非制御利益メンバへの波及属性表を含む2020-12-310000927066US-GAAP:累積外貨通貨調整は、ポート属性テーブルを含む非制御利息メンバー2020-12-310000927066US-GAAP:AociIncludingPortionAttributable to Non Controling InterestMembers2020-12-310000927066US-GAAP:累積純利得損失キャッシュフローヘッジファンドから非制御利益メンバへの波及属性表を含む2021-01-012021-12-310000927066US-GAAP:累積外貨通貨調整は、ポート属性テーブルを含む非制御利息メンバー2021-01-012021-12-310000927066US-GAAP:AociIncludingPortionAttributable to Non Controling InterestMembers2021-01-012021-12-310000927066US-GAAP:累積純利得損失キャッシュフローヘッジファンドから非制御利益メンバへの波及属性表を含む2021-12-310000927066US-GAAP:累積外貨通貨調整は、ポート属性テーブルを含む非制御利息メンバー2021-12-310000927066US-GAAP:AociIncludingPortionAttributable to Non Controling InterestMembers2021-12-310000927066US-GAAP:累積純利得損失キャッシュフローヘッジファンドから非制御利益メンバへの波及属性表を含む2022-01-012022-12-310000927066US-GAAP:累積外貨通貨調整は、ポート属性テーブルを含む非制御利息メンバー2022-01-012022-12-310000927066US-GAAP:AociIncludingPortionAttributable to Non Controling InterestMembers2022-01-012022-12-310000927066US-GAAP:累積純利得損失キャッシュフローヘッジファンドから非制御利益メンバへの波及属性表を含む2022-12-310000927066US-GAAP:累積外貨通貨調整は、ポート属性テーブルを含む非制御利息メンバー2022-12-310000927066US-GAAP:AociIncludingPortionAttributable to Non Controling InterestMembers2022-12-310000927066アメリカ-アメリカ公認会計基準:個人シリーズ非実質的業務収用メンバー2022-01-012022-12-310000927066アメリカ-アメリカ公認会計基準:個人シリーズ非実質的業務収用メンバー2021-01-012021-12-310000927066アメリカ-アメリカ公認会計基準:個人シリーズ非実質的業務収用メンバー2020-01-012020-12-310000927066アメリカ-アメリカ公認会計基準:個人シリーズ非実質的業務収用メンバー2022-12-310000927066アメリカ-アメリカ公認会計基準:個人シリーズ非実質的業務収用メンバー2021-12-310000927066アメリカ-アメリカ公認会計基準:個人シリーズ非実質的業務収用メンバー2020-12-310000927066DVA:USDialysisAndRelatedLabServicesMemberアメリカ-アメリカ公認会計基準:個人シリーズ非実質的業務収用メンバー2022-01-012022-12-31DVA:診療所0000927066DVA:USDialysisAndRelatedLabServicesMemberアメリカ-アメリカ公認会計基準:個人シリーズ非実質的業務収用メンバー2021-01-012021-12-310000927066DVA:USDialysisAndRelatedLabServicesMemberアメリカ-アメリカ公認会計基準:個人シリーズ非実質的業務収用メンバー2020-01-012020-12-310000927066DVA:外国透析センターのメンバーアメリカ-アメリカ公認会計基準:個人シリーズ非実質的業務収用メンバー2022-01-012022-12-310000927066DVA:外国透析センターのメンバーアメリカ-アメリカ公認会計基準:個人シリーズ非実質的業務収用メンバー2021-01-012021-12-310000927066DVA:外国透析センターのメンバーアメリカ-アメリカ公認会計基準:個人シリーズ非実質的業務収用メンバー2020-01-012020-12-310000927066US-GAAP:クライアント関係メンバアメリカ-アメリカ公認会計基準:個人シリーズ非実質的業務収用メンバー2021-01-012021-12-310000927066US-GAAP:クライアント関係メンバアメリカ-アメリカ公認会計基準:個人シリーズ非実質的業務収用メンバー2020-01-012020-12-310000927066US-GAAP:非競争プロトコルメンバアメリカ-アメリカ公認会計基準:個人シリーズ非実質的業務収用メンバー2022-01-012022-12-310000927066US-GAAP:非競争プロトコルメンバアメリカ-アメリカ公認会計基準:個人シリーズ非実質的業務収用メンバー2021-01-012021-12-310000927066US-GAAP:非競争プロトコルメンバアメリカ-アメリカ公認会計基準:個人シリーズ非実質的業務収用メンバー2020-01-012020-12-310000927066DVA:RMSライフラインのメンバー2020-05-012020-05-010000927066DVA:他社のメンバーDVA:EBITDA運用収入実績目標または品質境界メンバーSRT:最小メンバ数2022-01-012022-12-310000927066DVA:他社のメンバーDVA:EBITDA運用収入実績目標または品質境界メンバーSRT:最大メンバ数2022-01-012022-12-310000927066DVA:他社のメンバーアメリカ-アメリカ公認会計基準:個人シリーズ非実質的業務収用メンバー2022-12-310000927066アメリカ-アメリカ公認会計基準:個人シリーズ非実質的業務収用メンバー米国-公認会計基準:その他現在の負債メンバー2022-12-310000927066米国-公認会計基準:その他の非現在の責任メンバーアメリカ-アメリカ公認会計基準:個人シリーズ非実質的業務収用メンバー2022-12-310000927066US-GAAP:クライアント関係メンバアメリカ-アメリカ公認会計基準:個人シリーズ非実質的業務収用メンバー2022-01-012022-12-310000927066米国-公認会計基準:非持続的運営要求販売メンバーDVA:DaVitaMedicalGroupメンバー2019-06-192019-06-190000927066米国-公認会計基準:非持続的運営要求販売メンバーDVA:DaVitaMedicalGroupメンバー2022-01-012022-12-310000927066米国-公認会計基準:非持続的運営要求販売メンバーDVA:DaVitaMedicalGroupメンバー2020-01-012020-12-310000927066米国-公認会計基準:非持続的運営要求販売メンバーDVA:DaVitaMedicalGroupメンバーDVA:コロナウイルスAidReliefand経済安全行動付加税福祉メンバー2020-01-012020-12-310000927066DVA:DaVitaMedicalGroupメンバー2022-01-012022-12-310000927066DVA:DaVitaMedicalGroupメンバー2021-01-012021-12-310000927066DVA:DaVitaMedicalGroupメンバー2020-01-012020-12-310000927066アメリカ-公認会計基準:可変利益実体の主要利益メンバー2022-12-310000927066アメリカ-GAAP:公正価値は再帰的メンバーを測定する2022-12-310000927066アメリカ-公認会計基準:公正価値入力レベル1メンバーアメリカ-GAAP:公正価値は再帰的メンバーを測定する2022-12-310000927066アメリカ-公認会計基準:公正価値入力レベル2メンバーアメリカ-GAAP:公正価値は再帰的メンバーを測定する2022-12-310000927066アメリカ-公認会計基準:公正価値投入レベル3メンバーアメリカ-GAAP:公正価値は再帰的メンバーを測定する2022-12-310000927066アメリカ-GAAP:公正価値は再帰的メンバーを測定する米国-公認会計基準:InterestRateCapMember2022-12-310000927066アメリカ-公認会計基準:公正価値入力レベル1メンバー米国-公認会計基準:InterestRateCapMemberアメリカ-GAAP:公正価値は再帰的メンバーを測定する2022-12-310000927066アメリカ-公認会計基準:公正価値入力レベル2メンバー米国-公認会計基準:InterestRateCapMemberアメリカ-GAAP:公正価値は再帰的メンバーを測定する2022-12-310000927066アメリカ-公認会計基準:公正価値投入レベル3メンバー米国-公認会計基準:InterestRateCapMemberアメリカ-GAAP:公正価値は再帰的メンバーを測定する2022-12-310000927066アメリカ-GAAP:公正価値は再帰的メンバーを測定する2021-12-310000927066アメリカ-公認会計基準:公正価値入力レベル1メンバーアメリカ-GAAP:公正価値は再帰的メンバーを測定する2021-12-310000927066アメリカ-公認会計基準:公正価値入力レベル2メンバーアメリカ-GAAP:公正価値は再帰的メンバーを測定する2021-12-310000927066アメリカ-公認会計基準:公正価値投入レベル3メンバーアメリカ-GAAP:公正価値は再帰的メンバーを測定する2021-12-310000927066アメリカ-GAAP:公正価値は再帰的メンバーを測定する米国-公認会計基準:InterestRateCapMember2021-12-310000927066アメリカ-公認会計基準:公正価値入力レベル1メンバー米国-公認会計基準:InterestRateCapMemberアメリカ-GAAP:公正価値は再帰的メンバーを測定する2021-12-310000927066アメリカ-公認会計基準:公正価値入力レベル2メンバー米国-公認会計基準:InterestRateCapMemberアメリカ-GAAP:公正価値は再帰的メンバーを測定する2021-12-310000927066アメリカ-公認会計基準:公正価値投入レベル3メンバー米国-公認会計基準:InterestRateCapMemberアメリカ-GAAP:公正価値は再帰的メンバーを測定する2021-12-3100009270662022-12-312022-12-310000927066DVA:DaVitaMedicalGroupメンバー2019-06-192019-06-190000927066DVA:外部ソースメンバーDVA:USDialysisAndRelatedLabServicesMemberアメリカ公認会計基準:運営部門メンバー2022-01-012022-12-310000927066DVA:外部ソースメンバーDVA:USDialysisAndRelatedLabServicesMemberアメリカ公認会計基準:運営部門メンバー2021-01-012021-12-310000927066DVA:外部ソースメンバーDVA:USDialysisAndRelatedLabServicesMemberアメリカ公認会計基準:運営部門メンバー2020-01-012020-12-310000927066DVA:USDialysisAndRelatedLabServicesMemberUS-GAAP:部門間相殺メンバーアメリカ公認会計基準:運営部門メンバー2022-01-012022-12-310000927066DVA:USDialysisAndRelatedLabServicesMemberUS-GAAP:部門間相殺メンバーアメリカ公認会計基準:運営部門メンバー2021-01-012021-12-310000927066DVA:USDialysisAndRelatedLabServicesMemberUS-GAAP:部門間相殺メンバーアメリカ公認会計基準:運営部門メンバー2020-01-012020-12-310000927066DVA:USDialysisAndRelatedLabServicesMemberアメリカ公認会計基準:運営部門メンバー2022-01-012022-12-310000927066DVA:USDialysisAndRelatedLabServicesMemberアメリカ公認会計基準:運営部門メンバー2021-01-012021-12-310000927066DVA:USDialysisAndRelatedLabServicesMemberアメリカ公認会計基準:運営部門メンバー2020-01-012020-12-310000927066アメリカ公認会計基準:運営部門メンバーアメリカ-GAAP:他のすべての部門のメンバー2022-01-012022-12-310000927066アメリカ公認会計基準:運営部門メンバーアメリカ-GAAP:他のすべての部門のメンバー2021-01-012021-12-310000927066アメリカ公認会計基準:運営部門メンバーアメリカ-GAAP:他のすべての部門のメンバー2020-01-012020-12-310000927066US-GAAP:部門間相殺メンバーアメリカ公認会計基準:運営部門メンバーアメリカ-GAAP:他のすべての部門のメンバー2022-01-012022-12-310000927066US-GAAP:部門間相殺メンバーアメリカ公認会計基準:運営部門メンバーアメリカ-GAAP:他のすべての部門のメンバー2021-01-012021-12-310000927066US-GAAP:部門間相殺メンバーアメリカ公認会計基準:運営部門メンバーアメリカ-GAAP:他のすべての部門のメンバー2020-01-012020-12-310000927066アメリカ公認会計基準:運営部門メンバー2022-01-012022-12-310000927066アメリカ公認会計基準:運営部門メンバー2021-01-012021-12-310000927066アメリカ公認会計基準:運営部門メンバー2020-01-012020-12-310000927066アメリカ-GAAP:非アメリカのメンバーアメリカ-GAAP:他のすべての部門のメンバー2022-12-310000927066アメリカ-GAAP:非アメリカのメンバーアメリカ-GAAP:他のすべての部門のメンバー2021-12-310000927066US-GAAP:AllowanceForCreditLossMember2021-12-310000927066US-GAAP:AllowanceForCreditLossMember2022-01-012022-12-310000927066US-GAAP:AllowanceForCreditLossMember2022-12-310000927066US-GAAP:AllowanceForCreditLossMember2020-12-310000927066US-GAAP:AllowanceForCreditLossMember2021-01-012021-12-310000927066US-GAAP:AllowanceForCreditLossMember2019-12-310000927066US-GAAP:AllowanceForCreditLossMember2020-01-012020-12-31 アメリカです

アメリカ証券取引委員会

ワシントンD.C.,20549

表10-K

| | | | | |

| ☒ | 1934年証券取引法第13条又は15条に基づいて提出された年次報告 |

本財政年度末まで十二月三十一日, 2022

あるいは…。

| | | | | |

| ☐ | 1934年証券取引法第13条又は15条に基づいて提出された移行報告 |

_から_への過渡期

依頼書類番号:1-14106

DaVita Inc.

(登録者の正確な名前は憲章に掲載されている)

| | | | | | | | |

| デラウェア州 | | 51-0354549 |

| (法団として設立された国) | | (国際税務局雇用主身分証明書番号) |

電話番号(720) 631-2100

同法第12条(B)に基づいて登録された証券:

| | | | | | | | | | | | | | |

| 授業ごとのテーマ: | | 取引コード: | | 登録されている各取引所の名前: |

| 普通株、額面0.001ドル | | DVA | | ニューヨーク証券取引所 |

同法第12条(G)に基づいて登録された証券:

ありません

登録者が証券法規則405で定義されている経験豊富な発行者である場合は、再選択マークで示してくださいはい、そうです ☒ No ☐

登録者が取引法第13節又は第15節(D)節に基づいて報告書を提出する必要がない場合は,再選択マークで示してください。はい。☐違います。 ☒

再選択マークは、登録者が(1)過去12ヶ月以内(または登録者がそのような報告の提出を要求されたより短い期間)に、1934年の証券取引法第13または15(D)節に提出されたすべての報告書を提出したかどうか、および(2)過去90日以内にそのような提出要件に適合しているかどうかを示すはい、そうです ☒ No

再選択マークは、登録者が過去12ヶ月以内(または登録者がそのような文書の提出を要求されたより短い時間以内)に、S−T規則405条(本章232.405節)に従って提出を要求した各相互作用データファイルを電子的に提出したか否かを示すはい、そうです ☒ No ☐

登録者が大型加速申告会社,加速申告会社,非加速申告会社,小さな報告会社,あるいは新興成長型会社であることを再選択マークで示す。取引法12 b-2規則における“大型加速申告会社”、“加速申告会社”、“小申告会社”、“新興成長型会社”の定義を参照してください

| | | | | | | | | | | | | | | | | |

| 大型加速ファイルサーバ | ☒ | | | ファイルマネージャを加速する | ☐ |

| 非加速ファイルサーバ | ☐ | | 規模の小さい報告会社 | ☐ |

| | | | 新興成長型会社 | ☐ |

新興成長型企業であれば、登録者が延長された移行期間を使用しないことを選択したか否かを再選択マークで示し、取引所法第13(A)節に提供された任意の新たまたは改正された財務会計基準を遵守する

登録者が報告書を提出したかどうかを再選択マークで示し、その経営陣が“サバンズ-オキシリー法案”(“米国連邦法典”第15編、第7262(B)節)第404(B)条に基づいてその財務報告の内部統制の有効性を評価したことを証明する。この評価は、その最終報告を作成または発表する公認会計士事務所によって行われる☒

登録者が空殻会社であるか否かをチェックマークで示す(取引法第12 b-2条で定義されている)。はい、そうです☐ No ☒

証券が同法第12条(B)に基づいて登録されている場合は,登録者の財務諸表が以前に発表された財務諸表の誤り訂正を反映しているか否かを示すチェックマークを適用する☐

これらのエラーのより真ん中に登録者の任意の実行者が関連回復中に第240.10 D−1(B)条に従って受信されたインセンティブベースの補償に従って回復分析を行う必要があるかどうかを再選択マークで示す☐

2022年6月30日現在、ニューヨーク証券取引所の終値によると、非関連会社が保有する登録者が発行した普通株の総時価は約$である7.4十億ドルです。

2023年1月31日現在、登録者が発行した普通株の数は約90.4百万株です。

引用で編入された書類

登録者は,2023年年度株主総会の委託書の一部を引用して本表格10−Kの第III部に編入する。

DaVita Inc.

索引.索引

| | | | | | | | | | | | | | |

| | | | | ページ番号. |

| | | 第1部: | | |

| 第1項。 | | 業務.業務 | | 2 |

| 第1 A項。 | | リスク要因 | | 26 |

| 項目1 B。 | | 未解決従業員意見 | | 53 |

| 第二項です。 | | 属性 | | 53 |

| 第三項です。 | | 法律訴訟 | | 54 |

| 第四項です。 | | 炭鉱安全情報開示 | | 54 |

| | | | | |

| | | 第二部です。 | | |

| 五番目です。 | | 登録者普通株,関連株主事項及び発行者が株式証券を購入する市場 | | 55 |

| 第六項です。 | | 保留されている | | 55 |

| 第七項。 | | 経営陣の財務状況と経営成果の検討と分析 | | 56 |

| 第七A項。 | | 市場リスクの定量的·定性的開示について | | 76 |

| 第八項です。 | | 財務諸表と補足データ | | 77 |

| 第九項です。 | | 会計と財務情報開示の変更と相違 | | 77 |

| 第9条。 | | 制御とプログラム | | 77 |

| プロジェクト9 B。 | | その他の情報 | | 77 |

| プロジェクト9 Cです。 | | 検査妨害に関する外国司法管区の開示 | | 78 |

| | | | |

| | 第三部です。 | | |

| 第10項。 | | 役員·幹部と会社の管理 | | 79 |

| 第十一項。 | | 役員報酬 | | 79 |

| 第十二項。 | | 特定の実益所有者の担保所有権及び経営陣及び関連株主の事項 | | 79 |

| 十三項。 | | 特定の関係や関連取引、取締役の独立性 | | 80 |

| 14項です。 | | 最高料金とサービス | | 80 |

| | | | |

| | 第四部です。 | | |

| 第十五項。 | | 展示·財務諸表明細書 | | 81 |

| 第十六項。 | | 表格10-Kの概要 | | 81 |

| | | | |

| | 展示品索引 | | 1 of 4 |

| | サイン | | S-1 |

第1部

プロジェクト1.ビジネス

本報告書“DaVita”が別途説明されていない限り、“当社”、“私たち”、“私たち”および他の同様の用語は、DaVita Inc.およびその合併子会社を意味する。Form 10-Kの年次報告、Form 10-Qの四半期報告、Form 8-Kの現在の報告、および改正された1934年の証券取引法第13(A)または15(D)条に基づいて提出または提出されたこれらの報告に関する修正案は、私たちのサイトを通じて無料で取得することができ、URLは:Http://www.davita.com米国証券取引委員会(米国証券取引委員会)に報告書を提出または提出した後、合理的で実行可能な範囲内でできるだけ早く提出する。アメリカ証券取引委員会にはウェブサイトがありますHttp://www.sec.govそこで私たちのこのような報告書と他の情報を得ることができる。私たちのウェブサイトの内容は参考に本報告書に含まれていない。

DaVita Inc.概要

DaVitaは世界の患者の生活の質を高めるために、世界の患者の生活の質を高めるために、一流の医療保健提供者であり、看護提供方式の転換に集中している。著者らはアメリカ最大の腎臓看護サービス提供者の一つであり、20数年来ずっと臨床の質と革新の面でリードしている。私たちは患者のすべての段階を愛し腎臓の健康の旅を始めました–早期診断と予防を含め,移植過程を支援し,生命終了を支援し,自宅,われわれの透析センター,病院および/または熟練した介護施設で支援されることを確保した。我々は,大胆で患者中心の看護モデルに取り組み,最新技術を実施し,総合看護サービスを推進している。私たちは価値を基礎とする文化を創立し、配慮を哲学とし、同時に私たちの患者とチームメイトに注目した。この文化と理念は私たちの使命を達成するために努力していくことを推進している:私たちが選択したサプライヤー、パートナー、雇用主になる

慢性腎臓病(CKD)は5段階に分けられる。これらの段階は通常、腎臓が血液中の廃棄物および追加の液体を濾過する能力-CKDの高い段階に基づいて腎臓疾患の進展レベルに対応する。第1期CKDは正常腎機能に最も近い。レベル5分類は、患者が深刻な腎臓障害を有することを示した。

CKD 5期と診断された患者の腎臓は、ほとんどの機能を失ったか、または不全していた。患者の腎不全であれば,終末期腎症(ESRD)と診断され,終末期腎症(ESKD)とも呼ばれる。腎機能の喪失は通常不可逆的であるため、ESKD患者は持続的な透析治療或いは腎臓移植が生命を維持する必要がある。透析は患者の血液中の毒素,液体,塩分を人工的に除去する。ESKDを有する患者は、通常、その余生中または腎移植を受ける前に、定期的に生命を維持する透析治療を受ける必要がある

CKD患者の5期前の治療目標は疾病の進展を管理と緩和し、腎臓機能を保護することである。腎不全は通常I型とII型糖尿病、高血圧、多嚢胞腎症、腎臓に対する長期自己免疫攻撃と長期的な尿路閉塞によって引き起こされるため、腎不全を緩和する過程は通常、血圧のコントロール、血糖のモニタリング、健康な飲食とトレーニング習慣の維持などを助けるために、腎臓病学者あるいは栄養士と協力する必要がある。

私たちの業務

私たちはアメリカ最大の二つの透析サプライヤーの一人です。著者らのアメリカ透析及び関連実験室サービス(アメリカ透析)業務はアメリカで慢性腎不全(ESKD)患者を治療し、著者らの最大の業務線である。著者らは腎臓看護サービスを提供する強力なプラットフォームはまた確立された腎臓病と支払人関係を含む

また,2022年12月31日現在,我々の国際業務は米国以外の11カ国·地域の350の外来透析センターに透析と行政サービスを提供し,約45,600名の患者にサービスを提供している。

最後に,2022年12月31日現在,我々の米国総合腎臓看護(IKC)業務は,リスクに基づく総合看護手配中の42,000名の患者および他の総合看護手配中の他の15,000名の患者に総合看護と疾患管理サービスを提供している。私たちの総合看護業務サービスの多くの患者も私たちの透析患者です。

私たちはまた、アメリカ透析、アメリカIKC、あるいは国際業務以外にいくつかの他の補助サービスと投資を維持して、私たちはこれをアメリカでの他の補助サービスと呼びます。

私たちは私たちのアメリカ総合腎臓看護業務、アメリカの他の補助サービス、国際業務を総称して私たちの“補助サービス”と呼びます。アメリカでの透析業務とこれらの支援サービスを支援する個別の企業行政支援機能がありますそれは.私たちのすべての業務は次の章でより詳細に説明されるだろう。

私たちのケアモデルは

著者らは患者を中心とした看護モードは著者らの腎臓看護サービスプラットフォームを利用し、患者の看護モードと方式における選択を最大化した。著者らは、著者らが提供した柔軟性に加え、全面的な腎臓看護への関心に加え、著者らが患者の公平な臨床結果と生活の質を改善するのを助ける約束を支持したと信じている。最新に公表されたデータによると、著者らは8年連続で医療保険と医療補助サービスセンター(CMS)の品質激励計画(QIP)において引き続き業界トップの地位を維持し、外来透析施設によるESKD患者の高品質なサービスの治療を促進することを目的としている。また、最新に公表されたデータによると、著者らは7年連続でCMSの五つ星品質評価システムの下で業界のリードを維持し、このシステムは結果の品質に基づいて条件に合った透析センターを評価し、患者、彼らの家族と看護人員が患者がどこで看護を受けるかについてより賢明な決定を下すことを助ける。著者らもESRD治療選択(ETC)モードの早期リーダーの一つであり、このモードはCMS MedicareとMedicaid Innovation(CMMI)によって2021年1月に発売され、その目的は“ESKDを有する連邦医療保険受益者が家庭透析と腎臓移植をより多く使用することを奨励し、同時にMedicare支出を減少させ、ESKD受益者に提供する看護の質を維持或いは向上させることである”ことである

腎臓健康の分野では、価値に基づく計画が急増している。これらの計画はより大きな協力する腎臓内科医、提供者と移植計画の間の協力は、それによって各患者の臨床需要をより全面的に理解し、私たちはこれがより良い看護協調とより早い干与を招くと信じている。著者らのIKC業務はCMMI全面腎臓看護契約(CKCC)モードの積極的な参加者であり、このモードは末期CKDとESKD患者の看護を管理し、腎臓疾患の進展を遅延させ、家庭透析を促進し、そして移植を奨励することを目的としている

私たちの質の高い臨床結果は私たちの経験豊富で博識な看護者によって推進されている。我々は,登録看護師,勤務あるいは職業看護師,患者看護技術者,ソーシャルワーカー,登録栄養士,生物医学技術者,その他の管理·支援チームのメンバーを雇用し,我々の透析施設で優れた臨床効果を実現しようと努力している。私たちの透析施設でのチームメイトを除いて、2022年12月31日まで、私たちの国内首席医療官は、私たちの医師指導チームの中で、23人の腎臓科医師からなるチームを指導して、私たちの国内首席医療官事務室(OCMO)の一部として。2022年12月31日現在,我々の国際首席医療官は,我々の国際OCMOの一部として,我々の医師指導チームの中で9名の腎科医からなるチームを指導している。著者らのOCMOチームのメンバーは異なる学術、臨床実践と臨床研究背景を代表している。上級管理職の諮問機関として臨床実践経験の豊富な医師10名とグループ医療総監5名からなる医師委員会があり,2022年12月31日現在である。

2019年6月19日、我々は、これまでのダヴィタ医療グループ業務を共同健康の子会社Collaborative Care Holdings,LLCに売却することを完了した。ダヴィタ医療グループは、患者と医師に集中した総合医療提供と管理会社である。そのため、ダヴィタ医療グループの業務は非持続経営に分類されており、その経営結果は、本報告に含まれる合併財務諸表に全期間の非持続経営として報告されている

DMGの財務情報については、ご参照ください本報告書に記載されている連結財務諸表には22が付記されている。

新冠肺炎と私たちの業務への影響

看護組織として、著者らはコロナウイルス(新冠肺炎)の大流行の持続と複雑な影響を受けている。著者らは引き続き大流行が私たちの業務に与える影響及びそれによって発生した経済と政治環境を密接に監視し、著者らの患者、チームメイト、医師パートナー、サプライヤー、サプライヤーと業務パートナーへの各種の影響を含む

私たちの第一の任務は依然として患者、チームメイトと医者のパートナーの健康、安全と福祉であり、そして私たちの患者が大流行中に連続的な看護を維持する能力があることを確保することを助けることであり、病院でも外来でも自宅でも。そのため、私たちはすでに大量の資源を投入して、他のプロトコルと計画を実施して、患者への連続的な看護を安全に維持し、私たちの看護者を保護し、ワクチン接種を提供することを含む新冠肺炎に対応し続ける。これらの方案と計画は、確定診断或いは新冠肺炎が疑われる患者のための専門看護輪番政策を実施し、その他の増強した臨床実践を含む。これらの努力は私たちのより広範な準備、予防、対応と回復方案の一部であり、その中には操作措置が含まれており、必要に応じて全国各地でチームメイト、機械と物資を再分配し、遠隔医療能力への投資と利用を増加させ、新冠肺炎ワクチンを管理する。このような計画は私たちの費用と運営の複雑さを増加させ、より多くの実行とコンプライアンスリスクを伴うかもしれない。

この大流行が会社に与える最終的な影響は、高度な不確定性と予測困難な未来の発展に依存すると信じている。新冠肺炎の疫病と私たちの対応措置について、その影響を含むもっと多くの討論

我々および関連するリスクおよび不確定要因については、以下の見出しの議論を参照されたい人的資本管理“第1 A項におけるリスク要因.タイトル下のリスク要因”マクロ経済状況と世界的な事件は..“タイトル下の議論と”新冠肺炎、全体的な経済と市場状況及び法律と監督管理の発展" 第2部では第7項“経営陣の財務状況と経営成果の検討と分析."

アメリカ透析業

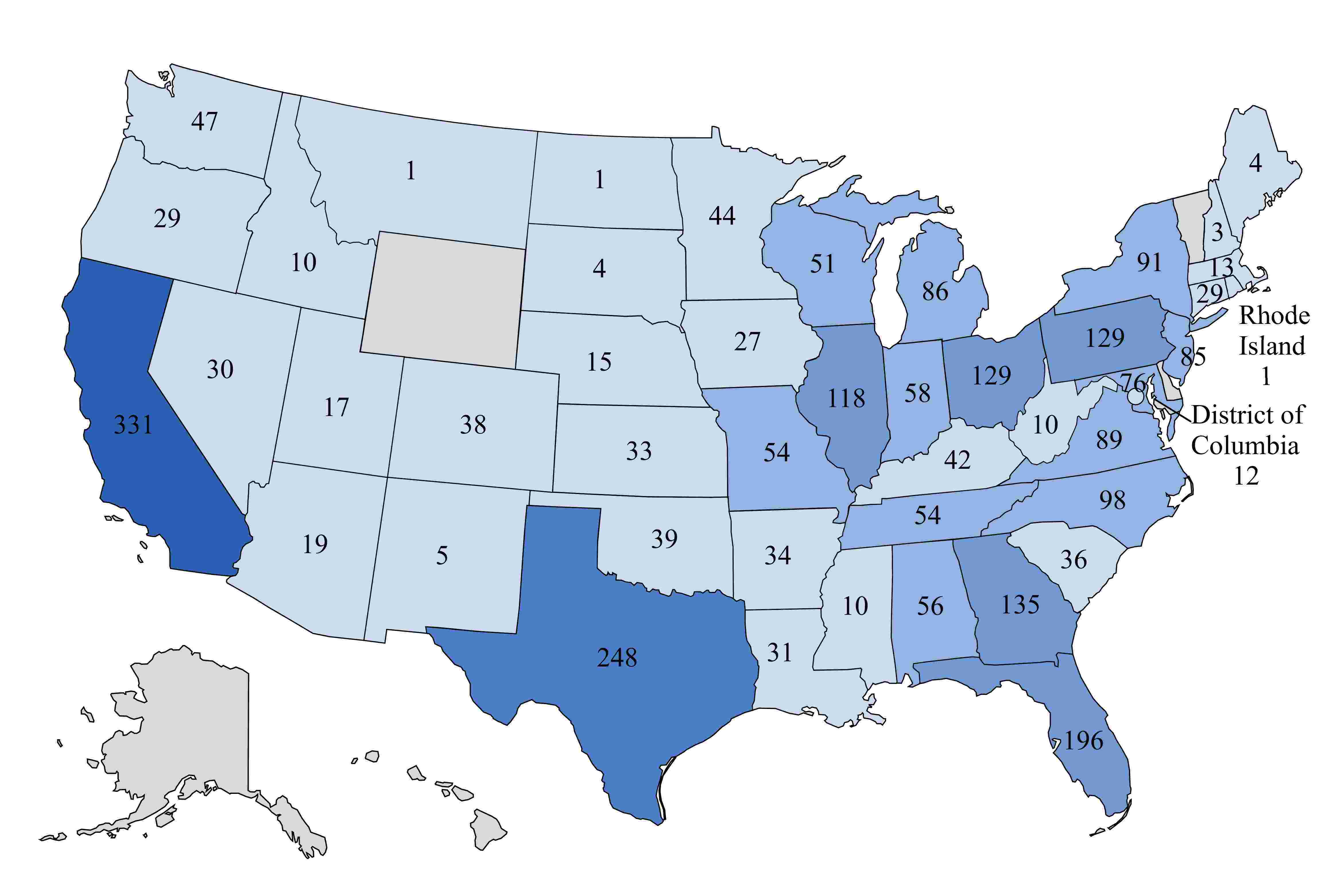

我々のアメリカ透析業務はESKDを有する患者に腎臓透析サービスを提供するリーディングサプライヤーである。2022年12月31日までに,46州とコロンビア特区の2724の外来透析センターネットワークを介して米国で透析と行政サービスを提供し,合計約199,400名の患者にサービスを提供した。全米約820病院で入院患者透析サービスと関連実験室サービスを提供する契約も締結した

米国腎臓データシステム(USRDS)のデータによると、2020年にアメリカには56.2万人を超えるESKD透析患者がいる。USRDSの最新の2022年年次データ報告によると,潜在的なESKD透析患者人口の2010年から2020年までの複合成長率は約3.0%,2015年から2020年までの成長率は2.1%であるのに対し,2019年から2020年までの成長率は1.2%であり,ESKD患者人口の成長率が長期傾向に対して低下していることが示唆された。USRDSは2020年12月31日までのデータしか提供していないため、新冠肺炎がこの患者群に対する持続と複合影響を反映していない。多くの要素は透析患者或いはCKD患者の死亡率、アメリカ人口高齢化、移植比率、糖尿病と高血圧などの腎不全を引き起こす疾患の発病率及びESKD発病率が平均レベルより高い少数群の増加率を含むESKDの増加率に影響する可能性がある。その中のいくつかの要素、特に透析或いは慢性腎臓病患者の死亡率は、新冠肺炎の大流行の影響を受けた。

ESKDの治療選択

ESKDの治療選択は透析と腎移植である。

透析オプション

•血液透析

血液透析は最もよく見られるESKD治療形式であり,通常独立した外来透析センター,病院の外来センター,熟練した看護機関や患者の自宅で行われる。血液透析機は透析器と呼ばれる人工腎臓を用いて、患者の血液中の毒素、液体、塩を除去する。透析過程は半透膜で行われ,この膜は透析器を2つの異なるチャンバに分類する.血液が1つのチャンバを通って循環するとき、予め混合された液体が別のチャンバを通って循環する。血液中の毒素,塩,余分な液体は細胞膜を通って液体に入り,浄化された血液を患者に戻す。外来透析センターで行われる1回の血液透析治療は通常約3時間半持続し,通常は週3回行われる。

入院血液透析サービスは主に創傷による急性腎不全患者、ESKD早期患者と他の原因で入院が必要なESKD患者に提供する必要がある。入院患者の血液透析は通常患者のベッドサイドや病院の専用治療室で行われ,必要に応じて行われる。

一部のESKD患者は自宅または住所の看護パートナーの助けの下で、家庭治療のために設計された血液透析機を用いて血液透析を行う可能性があり、この透析機は携帯が便利で、体積が小さく、より使いやすい。患者は登録看護師の訓練、支持、モニタリングを受け、通常は私たちの外来透析センターで、彼らの家庭血液透析治療に関連している。家庭血液透析は通常外来透析センターで行われる透析治療よりも頻繁に行われ,スケジュール別に行われる。

•腹膜透析

腹膜透析は患者の腹膜や腹腔を用いて液体や毒素を排出し,通常自宅で行われる。腹膜透析の最もよく見られる方法は持続非臥床腹膜透析(CAPD)と持続循環腹膜透析(CCPD)である。腹膜透析は週3回の外来透析センターへの治療を必要としないため,より健康で独立し,より柔軟なライフスタイルを希望する患者にとって,腹膜透析は通常血液透析の代替案である

CAPDは手術留置カテーテルにより透析液を患者の腹膜腔に導入した。血液中の毒素は腹膜を通って透析液に入り続ける。数時間後,患者は使用した透析液を排出し,新しい透析液に着替えた.この過程は通常1日4回繰り返される。

CCPDはCAPDと同様の方法で行われるが、患者の睡眠または休憩時に機械装置を使用して透析液を患者の腹膜腔内で循環させる。

腎移植

腎臓移植は成功後に最も理想的な治療干与形式と考えられているが、適切なドナーの不足、移植レシピエントの免疫抑制薬物服用の副作用及びいくつかの患者集団の移植手術に関連する危険は通常このような治療方案の使用を制限している。2019年7月に署名された行政命令(2019年行政命令)は、HHSに政策を策定し、それ以外に、より多くの腎臓を移植に利用できるようにする目標を解決するよう指示した。2019年の行政命令の指示によると、CMSは、その医療保険および医療補助革新センター(CMMI)を通じて、腎臓移植を奨励するために支払いインセンティブを調整するいくつかの提案された自発的支払いモードの枠組みを発表した。2019年の行政命令とこれらの支払いモードについての詳細は、以下の見出しの議論を参照してください総合腎臓介護と医療保険と医療補助計画改革."

アメリカの透析サービスを提供しています

外来血液透析サービス

我々が連邦医療保険に加入して透析サービスを提供する条件の1つとして,腎臓科医や関連腎科医のグループと契約を結び,我々の各透析センターで医療役員サービスを提供している。また、他の腎臓科医は勤務特権を申請し、私たちのセンターで彼らの患者を治療することができる。各センターには管理者がいて、通常は登録看護師で、センターとそのスタッフの日常的な運営を監督しています。各センターのスタッフは、一般に、登録看護師、勤務または職業看護師、患者看護技術者、ソーシャルワーカー、登録栄養士、生物医学技術者支援者、および他の行政および支援者を含む。

2022年と2021年には,我々の統合センターの患者総流出率(すべての原因に基づく)は平均約27%であった。2022年に著者らはアメリカで患者にサービスを提供する総人数は2021年より約1.8%低下し、これは主に新冠肺炎疫病の影響を受けた死亡率の上昇によるものである。この部分は年内に買収された当センターで治療を開始した新しい透析患者によって相殺されている。

病院入院血液透析サービス

2022年12月31日現在、全米約820病院の患者に入院血液透析サービス(医師サービスを除く)を提供する契約を締結しています。これらのサービスを提供するのは、各病院と単独で交渉する契約の1つあたりの治療費に基づいています。病院が私たちのサービスを要求する場合、私たちは通常、必要に応じて患者のベッドサイドや病院の専用治療室で透析治療を行います

在宅透析サービス

家庭透析サービスには家庭血液透析と腹膜透析がある。われわれの多くの外来透析センターは,家庭血液透析や腹膜透析をより好きで在宅で行うことができる透析患者に一定の支援サービスを提供している。家を基礎とした血液透析支援サービスは設備と用品の提供、訓練、患者モニタリング、付随的な支援サービスと後続援助を含む。登録看護師は患者とその家族或いは他の看護人員を訓練して家庭血液透析或いは腹膜透析を行う。上記2019年の行政命令と関連HHS指導には,在宅で透析を受ける新規ESKD患者の相対数を増加させるという明確な目標も含まれている。

USRDSの最新の2022年年次データ報告によると,2020年には米国のESKD透析患者の約14%が家庭透析を行っている。

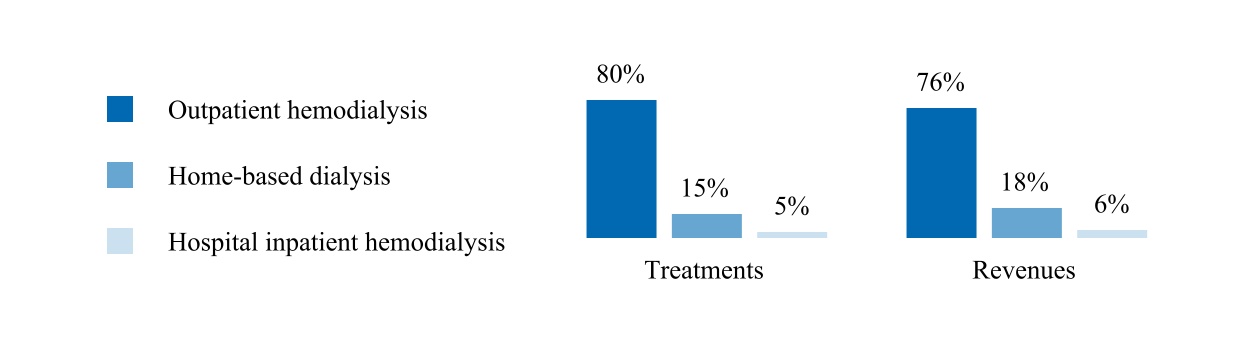

医療によって分類された治療と収入

次の図は,2022年12月31日までの1年間における,医療モデル別の米国透析治療と医療モデル別米国透析患者サービス収入をまとめたものである。

他にも

ESKDラボサービス

我々は単独で許可を得た高度に自動化された臨床実験室を運営しており,ESKD患者のテストに特化している。この専門的な実験室はESKD患者に常規の透析実験室テストと他の医者が処方した実験室テストを提供する。私たちの実験室は主にアメリカ各地のESKD患者にこれらのテストを提供しています。これらのテストを実行する原因は多く、患者のESKD状況の監視、透析の十分性、および患者の他の医療状況を含む。著者らの実験室は情報システムを利用して、ある透析センターのスタッフと医療主任に重要な結果指標に関する情報を提供した。

管理サービス

私たちは現在、管理と行政サービス協定に基づいてアメリカに位置する56の外来透析センターのために管理と行政サービスを運営或いは提供しており、私たちはこれらのセンターの非持株権益を持っているか、あるいは第三者が完全に所有している。管理費は契約によって決定され,通常外来透析センターで発生する収入や現金収入の割合から稼いだ収入であることが確認される。

収入源-集中度とリスク

2022年12月31日までの1年間,米国での透析収入は総合収入の約91%を占めている。以上のように,我々の米国での透析収入は主に透析サービスと関連実験室サービスを提供する核心業務から来ており,次いで薬品管理とある外来透析センターへの管理と行政サービスによる管理費である。

著者らのアメリカ透析収入の源は主に政府プロジェクトから来ており、MedicareとMedicare Advantage計画、Medicaidと管理のMedicaid計画、その他の政府に基づく計画、私たちと退役軍人管理局との合意、及び商業保険計画を含む。2022年12月31日までの1年間の米国透析患者サービス収入の支払者源別の米国透析収入をまとめた

| | | | | |

| 連邦医療保険と連邦医療保険優位計画 | 57 | % |

| 医療補助と管理の医療補助計画 | 7 | % |

| 他の政府ベースのプロジェクトは | 3 | % |

| 政府のプロジェクト総数に基づいて | 67 | % |

| ビジネス(病院透析サービスを含む) | 33 | % |

| アメリカの透析患者サービス総収入 | 100 | % |

医療保険収入

医療保険サービス料

1972年以来、連邦政府はMedicare ESRD計画に基づいて、年齢或いは経済状況にかかわらず、条件を満たすESRD患者に医療保険を提供してきた。ESRDは最初であり,透析と透析関連サービス,連邦医療保険計画下のすべての福祉を含む連邦医療保険でカバーされる唯一の疾患州である

米国では,政府の透析に関する支払い率は主に連邦医療保険と州医療補助政策によって決定されている。連邦医療保険カバーを有する患者の場合、透析治療のためのすべてのESRD支払いは、透析治療中に提供される透析治療に関連するすべての商品およびサービスをカバーするための固定的な支払いレートを提供する単一バンドル支払いレートに従って支払い、赤血球生成刺激剤(ESA)、カルシウム製剤、ビタミンD類似体および鉄サプリメントなどのいくつかの薬剤、または提供される他のサービスを含むいくつかの薬剤を含む。ほとんどの実験室サービスはまたバンドル支払いに含まれている。

連邦医療保険精算は毎回の治療の許容費用を制限しているにもかかわらず、商業保険なしで患者に透析サービスを提供するために、業界参加者に相対的に予測可能かつ恒常的な収入流を提供している。2022年12月31日までの1年間に,約90%の透析患者が何らかの形の政府計画に参加し,そのうちの約75%の透析患者がMedicareとMedicare Advantage計画に参加した。

ESRD期待支払いシステム(PPS)では,透析施設のCMSがそのQIPにより毎年設定している特定の品質指標における表現により,透析施設にバンドルして支払う金額が2%と高く減少する可能性がある。CMSは2008年の“患者と提供者医療保険改善法案”によりQIPを確立し,末期腎症患者を治療する外来透析施設の質の高いサービスを促進した。QIPは医療保険精算の一部を医療機関の介護の質措置上の表現に直接結びつける。施設の適用措置上の総得点が既定基準を満たしていない場合,医療保険精算額は減少する。2022年ESRD QIP業績年の採点と支払い調整目的に対して、CMSは新冠肺炎による状況を確定し、措置とそれによって発生した業績点数の有効性と信頼性に顕著な影響を与えた。本規則で最終的に決定された政策は,これらの計画が新冠肺炎による状況で施設を懲罰しないようにすることを目的としているが,これらの場合はこれらの措置設計時には考慮されていない。この最終規則では,CMSは最終的にいくつかの新冠肺炎の影響を受ける措置の使用を禁止する提案を決定した。これらの最終的に決定された政策によると、2022年には支払い減免を受ける機関は何もないだろう。

将来の支払率の不確実性は依然として我々の業務の重大なリスクであり、CMSまたはMedicare管理請負者は、保険決定または他の規則または条例を実施または変更する可能性があり、これは精算に影響を与える可能性がある。Medicare ESRD法規の重要な条項の1つはESRD PPS基本レートの年間調整または市場バスケット更新である。国会が行動しなければ、ESRD PPS基本金利は定式化されたインフレ調整によって毎年自動的に更新されるが、常に実際のインフレ成長をカバーしているわけではない

2020年9月18日,2019年の行政命令により,CMSはCMMIにより最終的なESRD治療選択強制支払モード(ETC)を発表した。ETCは2021年1月1日に発売され,CMMIにより全国の約20%の透析診療所で管理されている。

CMSは2022年10月31日、ESRD PPS支払いレートおよび政策を更新する最終ルールを発表した。その他の事項を除いて,このルールはESRD PPSで2023年1月1日以降に受益者に提供する腎臓透析サービスの支払率を更新し,最終的に2023年にESRD施設が提供する透析サービスの急性腎損傷(AKI)透析支払率の更新を決定し,ESRD品質インセンティブ計画の要求を更新した。CMSは,最終ルールはESRD施設の平均精算に影響し,2023年に生産性調整された市場バスケットは3.0%増加すると予測している。

2011年の予算統制法案(BCA)と国会のその後の活動により、1.2兆ドルの自由支配可能プロジェクトの自動減額(支出の全面削減)が2013年に発効し、医療保険支出を2%削減し、その後2027年度に延長された。連邦新冠肺炎救済立法は2020年5月1日から2021年12月31日までの間に2%の連邦医療保険の自動減額を停止した。2021年12月10日に法律となった“連邦医療保険とアメリカ農民を自動減額保護法案”に署名し、2%の連邦医療保険自動減支停止期間を2021年12月31日から2022年3月31日に延長し、そのうちの1%の連邦医療保険自動減支は2022年4月1日から2022年6月30日まで、2%の連邦医療保険自動減額は2022年7月1日から始まり、その後である。実際、自動減額の一時停止は私たちの収入を著しく増加させた。

透析サービスを受けているESRD患者は、年齢や障害状況、および商業保険計画のカバー範囲内にあるかどうかに応じて、異なる時間に一次医療保険を受ける資格がある。一般に,商業保険計画がカバーされていない患者では,連邦医療保険は透析サービスを受ける終末期腎症患者の主な支払者となることができる

すぐか、3ヶ月の待機期間の後に。商業保険計画が保険を受けている患者の場合、連邦医療保険は通常、33ヶ月後(3ヶ月の待機期間を含む)に主要支払者となるか、または患者の商業保険計画のカバー範囲が終了した場合、または患者が商業計画ではなく連邦医療保険を選択した場合、より早い。連邦医療保険が主要支払者になった場合、私たちはその患者のために受け取った支払い率を商業保険計画料率から連邦医療保険支払率に移行し、後者の平均は商業保険料率よりも著しく低い。

連邦医療保険は各項目がカバーする透析治療支払い連邦医療保険システム設定金額の80%である。残りの20%は患者が責任を負う。多くの場合、連邦医療保険補充保険、州医療補助計画または商業健康計画のような二次支払人は、これらの残高の全部または一部を支払う。医療補助資格を満たしていないが,他の面で医療保険補充計画形式の二次保険を負担できない患者は,慈善団体に保険料支払い援助を申請して二次保険を受けることができる。患者に二次保険がなければ,連邦医療保険が支払われないESRD総合料率の残り20%の努力は通常成功しないことが患者から徴収される。しかし,各センターの連邦医療保険コスト報告でこれらの連邦医療保険不良債権を決定することで,既定のコスト報告フローで連邦医療保険から未払い患者残高の一部を取り戻すことができる。

連邦医療保険優位収入

連邦医療保険優位性(MA、管理されている連邦医療保険または連邦医療保険C部分)は個人健康保険会社によって提供される計画であり、これらの保険会社はCMSと契約を締結し、そのメンバーに連邦医療保険A部分、B部分および/またはD部分の福祉を提供する。これらのMA計画は、健康維持組織、第一選択プロバイダ組織、個人サービス課金(FFS)組織、特殊需要計画(SNP)、またはMedicare医療貯蓄口座計画を含む。21世紀治療法案(21世紀治療法案)には,2021年1月1日から医療保険資格に適合するESRD受益者がMA計画下の保険を選択することが許可される条項が含まれている。“治療法”の前に、ESRDと診断される前に参加したMA計画に患者が参加し続けるか、またはSNPのような他の限られた場合にのみ、ESRD患者に適用される。したがって、“治療法”におけるこの条項は、Medicare ESRD患者がMA計画によって提供されるいくつかの福祉を増強する機会を得る機会を拡大する。MA計画は、一般に、Medicare FFSレートよりも一般的に高い交渉レートで補償を提供する。2023年2月、CMSはCY 2024 MA予告(“通知”)を発表した。他の変化では、この通知は、将来MA金利を増加させる可能性があることに関する情報を含み、リスク調整に関連するいくつかのポリシーを更新する。私たちはこの通知と関連するMA規制が私たちの業務に与える影響を評価し続けている。

医療補助収入

医療補助計画は連邦政府によって一部援助された州管理計画である。これらの計画は,所得や資産が国の規定レベル以下の患者に医療保険を提供することと,他に保険のない患者を提供することを目的としている。これらの計画は補充保険計画として,連邦医療補助資格に適合した患者が支払う共同保険支払いに補充保険を提供しており,これらの患者の主な保険範囲は連邦医療保険計画である。一部の医療補助計画はまた、連邦医療保険のカバー範囲内にない経口薬を含む追加サービスの費用を支払う。私たちは業務を展開する州で医療補助計画に参加した。

商業収入

以上のように,患者に商業保険があれば,連邦医療保険をその透析サービスの主要支払者として選択する資格がある前に,この商業保険計画は通常33カ月にわたる透析サービスの支払いを担当している。商業支払いレートは異なるにもかかわらず、商業契約に基づいて確立された平均商業支払いレートは、一般に医療保険料率よりも明らかに高い。私たちが商業支払者から受け取った支払いは私たちのほとんどの利益を創出し、私たちのすべての非病院透析利益は商業支払者から来た。商業支払者の支払い方法は、各治療一次支払いをバンドルレートと呼ぶことを含むことができ、または他の場合、治療の一部として使用される場合、FFSレートと呼ばれる透析治療および医薬品をそれぞれ支払うことができる。商業支払率は、私たちが商業支払人または第三者管理人と協議した結果です。私たちの商業契約には年間価格エスカレーター条項が含まれていることがあります。私たちは全面的に契約しています。商業健康計画を通じて保険に加入している患者のほとんどは、私たちのビジネス契約にありますが、私たちも限られた商業患者から支払いを受けますが、これらの患者はネットワーク外の健康計画のカバー範囲と考えられています。我々のネット外支払率は網内ビジネス契約支払率よりも平均的に高いが,健康計画を提供する多くの商業支払者と契約を締結するように努力している

2022年12月31日までの1年間に,我々の約26%の米国透析患者のサービス収入と約10%の米国透析患者は非病院商業支払者と関係がある。2021年と比べ、2022年の非病院商業患者がアメリカ透析患者総数に占める割合は相対的に横ばいである。私たちのアメリカの透析収入のうち、1%未満しか患者から直接来ていない。アメリカの透析量の10%を超える商業支払者はいません

2022年12月31日までの年間収入。この報告書に掲載されている総合財務諸表付記2を参照して、総合収入総額に基づいて、私たちの商業支払者に関連する集中度を開示してください。

私たちの商業計画下の患者数とこれらの商業計画下の費用率はいくつかの要素によって変化します。これらの要因および我々の商業収入に関連する他のリスクに関するより詳細な情報は、第1 A項のリスク要因を参照されたい。タイトル下のリスク要因“私たちの業務は複雑な政府の法律、法規、その他の要求によって制限されている……“”連邦と州の医療立法や規制の変化…“”高額な商業保険を購入した患者の数や割合が低下した場合.." そして“マクロ経済状況と世界的な事件…”

他の薬からの収入は

2020年12月31日までの1年間に,多くのESRD患者が服用している鉱物性骨病治療の薬物種別であるカルシウム模倣剤の経口と静脈様式は,隔離前に平均販売価格に0%の通過率を加え,過渡的薬物付加支払い調整(TDAPA)モデルでそれぞれ精算した。ESRD PPSバンドル支払いでは2021年1月1日から経口や静脈形式のカルシウム製剤が増加してきたため,それ以来,われわれの擬カルシウム製剤からの運営収入は2020年12月31日までの年度に比べて安定している。

医者と患者の関係

合弁仲間

私たちは合弁の実体を通じて私たちのいくつかの透析センターを持って運営している。私たちは通常これらの合弁企業で持株権を持っており、腎臓科医師、病院、管理サービス組織および/または他の医療保健提供者は少数の持分を持っている。このような合弁企業は一般的に有限責任会社の形で設立される。2022年12月31日までの1年間,我々が持株権を持つ合弁企業の収入は米国透析収入の約28%を占めている。私たちは正常な業務過程で新たなアメリカ透析関連合弁企業を引き続き設立したい。

地域の医者

ESKD患者は通常、彼らの家の近くの外来透析センターで治療または彼らの家族治療を求め、そこでは彼らの腎症治療医師は勤務特権を持っている。著者らは現地の腎臓科医師との関係及び著者らが良質な透析サービスを提供し、患者の需要を満たす能力は著者らの透析手術成功の重要な要素である。現在4900名を超える腎科医師が患者を推薦して著者らの外来透析センターを受診している

医療主任

連邦医療保険ESRD計画に参加するには外来透析センターの透析サービスが医療役員の一般監督下にあることが求められている。これらの要求によると、この人は通常委員会で認証された腎症医だ。私たちは医師や医師グループを招いて各外来透析センターの医療総監を務めています。いくつかの外来透析センターでは、私たちはまた、1つまたは複数の他の医師または団体と単独で契約し、家庭透析のような他の方法のアシスタントまたは副医療主任を担当する。私たちは900人以上の個人医師と医師グループが契約して医療役員サービスを提供しています。

私たち透析センターの医療主任は私たちと書面契約を締結し、彼らの職責を明確にし、彼らの給与を確定し、一般的に10年である。著者らの医療主任の報酬は公平な協議の結果であり、公平な市場価値に符合し、一般的に医者の職責、責任、専門資格と経験、及びこのようなサービスを提供するのに要する時間と努力などの各種要素の分析に依存する。

我々の医療役員契約と合弁経営協定には,通常,適用される異なる時間帯に指定された地理的地域内で他のプロバイダが運営する透析センターで競争したり,その権益を持つチノが含まれている。これらのeスポーツ禁止プロトコルは,医師の医師行を制限したり制限したりすることは禁止されておらず,他のプロバイダが運営する透析センターも含めて,医師が患者を外来透析センターに転院することも禁止されていない。2023年1月、連邦貿易委員会は、一般に、雇用主が労働者との契約において、雇用関係の終了または独立請負業者関係を超える競業禁止条項を使用することを禁止する新しい規則を提案した。提案された規則はまだ意見を求めており、最終的な規則はまだ発表されていない。私たちは、私たちとチームメイトとの合意、私たちと医療ディレクターとの手配、合弁経営協定、または新しいルールが最終的にこの分野で最終的に決定され、実施されれば、私たちと医師との間の任意の既存の合意の条項を含む、これらの発展が私たちに与える潜在的な影響に注目している

アメリカの透析センターの位置は

2022年12月31日現在,米国で2724カ所の外来透析センターを運営しており,そのうち2668センターが財務諸表に統合されている。残りの56個の合併していないアメリカ外来透析センターのうち、54のセンターの非持株権益を持ち、第三者の全額所有の2つのセンターに管理と行政サービスを提供した。2022年12月31日現在、私たちの財務諸表に合併した2668のアメリカ外来透析センターの位置は以下の通りです

私たちの国際業務を含む補助サービス

私たちの補助サービスは主に私たちが腎臓看護サービスを提供する核心業務と関係がある。2022年12月31日現在、これらの業務は、主に、私たちの米国総合腎臓ケア(IKC)事業、いくつかの米国の他の付属事業(私たちの臨床研究プロジェクト、移植ソフトウェア事業およびベンチャーキャピタルを含む)、および私たちの国際業務を含みます

私たちは、CKDからESKDへ、そして腎臓移植への腎臓看護連続システム全体における医療参加者間の看護を統合し、調整することを含む、いくつかの戦略的業務計画を運営することを含む、私たちの総合看護能力の建設に投資し続けている。技術とデータ共有を改善し、価値に基づく契約と看護にもっと注目することによって、これらのイニシアティブは医師、看護師、栄養士、薬剤師、病院、透析診療所、移植センター、支払人と他の専門家を集め、著者らの患者の臨床結果を改善し、全面的な腎臓看護の全体コストを下げることを期待している。我々のいくつかの支援サービスは以下のとおりである.

アメリカ統合腎臓ケア

•腎臓ケアを総合します。VillageHealth DM、LLCもDaVita統合腎臓看護(DaVita IKC)の名称で業務を展開し、ESKDとCKDと診断されたメンバー/受益者の健康計画と政府計画に先進的な総合看護管理サービスを提供する。健康モニタリング、臨床協調、革新干与、予測分析、医療クレーム分析と情報技術の組み合わせを通じて、著者らは著者らの健康計画と政府計画顧客と患者が卓越した腎臓保健を獲得し、臨床結果を改善することを助け、そして全体的な医療コストを下げることを助ける。全体腎

商業と連邦医療保険優勢保険会社の看護管理収入は、契約期間内に提供されるサービスとして公認された既定の契約費用に基づくことができ、リスクと価値に基づく計画の運営に関連する費用に基づいて、共有貯蓄、業績別支払い、人数別契約を含むこともできる。DaVita IKCはまた支払人と契約を締結し、Medicare Advantage ESKDの特殊な需要計画を支持し、ESKD患者に全方位サービス医療を提供する。DaVita IKCは、2021年に完了するまで、ESCO(ESCO)合弁計画をサポートしており、DaVita IKCは、CMMI管理の非自発的および何らかの自発的支払いモードに参加し始めている。以下の文見出し“”の下でさらに記述されているように-政府の規制—CMMI支払いモード“当社は資源を投入しており、これらのモデルに大量の資源を投入し続け、当社全体計画の一部として、その総合腎臓看護業務と価値に基づく看護計画を発展させる予定です他の収入は会社の総合財務諸表の中で、会社がその総合看護手配をどのように会計処理するかに関するより多くの情報を知る。

同社はまた、医師パートナーと他の提供者と様々な形式の技術、行政、財務とその他の協力と激励手配に基づいて、私たちの革新を支持し、総合腎臓看護計画と手配を開発と拡大するために、様々な形式の技術、行政、財務とその他の協力と激励手配を制定し、達成している。

•医者サービスです。腎症実践解決方案(NPS)は独立した業務であり、患者に優れた臨床と総合看護を提供することに取り組む医師と協力する。NPSは選定された市場で腎臓科医師募集と人員配備サービスを提供し、検索ごとに料金を徴収する。NPSはまた,行政と管理サービスプロトコルに基づいて腎科医師に医師勤務管理サービスを提供している。これらの行政と管理サービスは医師の勤務管理、請求書と収集、認証、コードとその他の支援サービスを含み、医師の勤務効率を高め、彼らの管理需要を管理することができる。これらのサービスによる費用は,通常,固定費用や医師勤務による現金収入から稼いだ費用であることが確認される。

アメリカの他の補助サービス

•臨床研究プロジェクトです。ダヴィータ臨床研究(DCR)はプロバイダを基礎とする専門臨床研究機構であり、臨床薬物研究と設備開発に全方位のサービスを提供する。DCRはその広範な応用データベースと現実世界の医療保健経験を利用して、遡及性と展望性の実用と臨床試験を設計、募集と完成に協力した。収入は、製薬会社や他のスポンサーとの契約に基づいて決定された各研究の既定費用に基づいており、契約条項に基づいて稼いだ収入として確認されている。

•ソフトウェア業務を移植する。DaVitaの移植ソフトウェア業務MedSleuthはアメリカ各地の移植センターと協力し、移植候補、移植センター、医師と看護チームにもっと良い接続を提供し、腎臓と肝移植患者の体験と予後の改善を助ける

•ベンチャー投資グループですダヴィタリスク投資グループ(DVG)は革新的な製品、解決策と業務に集中し、腎症及び関連疾患患者の看護を改善する。DVGは、買収、戦略的パートナーシップ、ベンチャー投資機会のための会社と製品を識別する。DVGの重点はデジタル健康、薬品、医療設備と看護提供モードの革新を含む

我々の支援サービスのさらなる議論については,第2部,第7項を参照されたい“経営陣の財務状況と経営結果の検討と分析。"

国際透析手術

2022年12月31日現在,米国以外の11カ国·地域で350の外来透析センターを運営し,約45,600名の患者にサービスを提供している。この350個の透析センターのうち、299個が私たちの財務諸表に統合され、私たちは残りのセンターの非持株権を持っている。異なる戦略市場で外来透析センターを買収·発展させることにより,我々の国際透析業務は着実に増加·拡大し続けている。私たちの国際業務は私たちの補助サービスに含まれている

2022年12月31日現在,我々が運営している国際外来透析センターの位置は以下のとおりである

| | | | | |

| ブラジル | 93 | |

| ポーランド | 63 | |

| ドイツ | 52 | |

マレーシア(1) | 40 | |

| コロンビア | 31 | |

| イギリス.イギリス | 25 | |

| サウジアラビア | 25 | |

| ポルトガル | 10 | |

日本です(1) | 5 | |

シンガポール.シンガポール(1) | 4 | |

中国(1) | 2 | |

| | 350 | |

(1)当社のアジア太平洋合弁企業(APAC合弁企業)が運営または管理するセンターも含まれています。

企業行政支持

会社の行政支援には、主に、私たちのすべての異なるビジネスラインを支援する部門の労働力、福祉、長期インセンティブ給与コストと専門費用が含まれています。このような費用は私たちの総合的な一般費用と行政費用に含まれている。

政府の監督管理

私たちは複雑な規制環境の中で運営し、広範かつ絶えず変化する連邦、州と地方政府の法律、法規とその他の要求を持っている。これらの法律、条例、その他の要求はいくつかの異なる立法、監督、行政と準監督機関によって公布され、監督され、各機関は異なる解釈、判決、あるいは関連指導がある可能性がある。そのため、私たちは多くの資源を利用して、適用された立法、法規、行政要求に監視、評価、応答しているが、これらのすべての要求を遵守するために成功する保証はない。本節では、その中のいくつかの法律、条例、そして他の要求事項についてさらに議論する。

もし私たちの任意の人員、代表、第三者サプライヤー、または運営がこれらまたは他の法律、法規または要求に違反していると告発された場合、私たちは名声および株価の実質的な損害を受け、私たちの関係および/または私たちの業務に関連する契約などに影響を与える可能性がある。もし私たちの任意の人員、代表、第三者サプライヤー、または運営がこれらまたは他の法律、法規または要求に違反していることが発見された場合、私たちは追加的な深刻な結果を受ける可能性があり、私たちの業務、運営結果、財務状況、およびキャッシュフローに実質的な悪影響を及ぼすかもしれない。他のこと以外にも結果には

•必要な認証を失い、私たちが参加した連邦または州政府計画(連邦医療保険、医療補助、およびCMMIモデル計画を含むが、これらに限定されない)から一時停止または排除または終了される

•法律違反または適用される支払計画は、適用された訴訟時効期間にさかのぼった金額の返還を要求する

•私たちが運営している州では医療機関の運営や薬品管理に必要な許可証が失われています

•透析、補助サービス、および薬品のレートまたはカバー面を減少させる

•刑事または民事責任、罰金、損害賠償、または罰金

•会社の誠実な合意、修正行動計画、または合意を強制的に実施する

•患者が保護された健康情報(PHI)が使用され、開示されているか、または適切に保護されていないと考えられているため、1996年の“健康保険携帯および責任法案”(HIPAA)および1974年の“プライバシー法”を含む、連邦または州患者プライバシー法の政府機関および/または州法の金銭損害に対する法執行行動、調査または監査;

•政府機関および/またはQui Tam関連側によって開始された相互運用性および関連データの共有およびアクセス要件および法規に関する法執行行動、調査または監査;

•私たちのやり方や手続きを強制的に変更し、運営費用を大幅に増加させることは、持続的な監査と報告要求を受け、私たちの請求書や業務慣行をより厳格に検討し、罰金などを招く可能性がある

•合弁企業手配、医療役員協定、病院サービスおよび熟練療養所協定、不動産賃貸、価値に基づく手配、臨床インセンティブ計画、支払人契約、および医師との相談または提供者契約など、当社の業務に関連する様々な関係および/または契約を終了する

•私たちの名声を損害し、これは私たちの業務関係と株価、私たちが患者を誘致し、維持する能力、医者とチームメイトの能力、私たちが融資を得る能力及び私たちが新しいビジネス機会を獲得するなどにマイナス影響を与えるかもしれない。

私たちは私たちの産業が広範囲で複雑な規制を受け続け、その範囲と影響を予測することが難しいと予想する。総合財務諸表付記16にさらに記載されているように、私たちは現在、異なる政府と監督機関の訴訟、調査、監査、照会などの法律手続きに直面しており、私たちの業務と活動は今後任意の時間に監督当局によって覆されたり疑問視されたりする可能性がある。また、これらの要求の解釈を含めて、我々の業務のすべての法律、法規、および他の要求を管理することは、時間の経過とともに変化し続ける可能性があり、このような変化の性質、時間または程度、またはそのような変化が私たちが業務を展開する市場やそのような市場で運営されている他の参加者に与える影響を正確に予測できる保証はない。上記の各リスクのより詳細については、項目1 Aにおける議論を参照されたい。タイトル下のリスク要因は“私たちの業務は複雑な政府の法律、法規、そして他の要求によって制限されている…そして私たちは今、将来も様々な訴訟、要求、クレーム、訴訟、政府調査と監査、その他の法務の当事者である可能性があります

許可と認証

われわれの透析センターはCMSの認証を得ており,医療保険支払いを受けるために必要である。私たちの一部の支払人契約はまた連邦医療保険認証を支払い条件としています。いくつかの州では、私たちの外来透析センターはまた追加の州許可と許可を得る必要がある。政府当局は、主に州衛生部で、私たちの中心を定期的に検査して、私たちが適用される連邦と州標準と要求を満たすかどうかを確認して、Medicare ESRD計画の保証条件を含む。

私たちはCMSから医療保険認証を取得する上でいくつかの遅延に遭遇したが、CMSの透析提供者の優先順位の変化と、個人エンティティが初期透析施設調査を実行して認証を得ることを可能にする立法は、いくつかの遅延の減少または制限に役立つ。

また、2019年9月、CMSは最終的に提供者登録規則の更新を完了し、Medicare、Medicaid、児童健康保険計画(CHIP)に参加するすべての提供者に重い開示義務を規定した。最終規則はCMSにより強力な撤回許可を提供し、再加入のハードルを増加させ、CMSが連邦医療保険再申請禁止令を適用することを許可し、この場合、提供者が連邦医療保険計画を終了された提供者のために不完全、虚偽、または誤った情報を提出したので、潜在提供者の連邦医療保険登録申請は拒否される。CMSはまた、他のプロバイダと関連するプロバイダの参加を拒否することができ、CMSは、これらのプロバイダに不適切な詐欺、浪費、または乱用のリスクがあると考える。もし私たちがこれらおよび他の私たちに適用される免許および認証計画の要求を守ることができなければ、特に連邦医療保険への再加入を禁止することを含む罰則を強化することを考慮すると、場合によっては、私たちの業務、運営結果、財務状況、キャッシュフロー、および名声に実質的な悪影響を及ぼす可能性がある

CMSの認証に加えて,我々の透析センターは州ごとの医療補助計画の認証を取得し,透析診療所の許可証を必要とする州で許可証を取得し,生体医療廃棄物などの分野の許可証,許可証,証明書を含む許可証,許可証,証明書を取得することが求められている。正しい証明書、許可証および証明書を取得できなかったこと、およびその中の要求を遵守できなかったことは、処罰、罰金、および経営権の喪失を招く可能性があり、いずれも、私たちの業務、運営結果、財務状況、キャッシュフロー、および名声に実質的な悪影響を及ぼす可能性がある。

“連邦反リベート条例”

連邦反リベート法規は禁止されており、他の事項以外に、個人の転転を誘導または奨励するために、故意に提供、支払い、直接または間接的な現金または実物報酬を提供、請求または受け入れている

任意の商品またはサービスを購入、注文、または推薦し、連邦医療保険および医療補助のような連邦および州医療保健計画に基づいて費用を支払うことができる。

連邦反リベート法規に違反する連邦刑事罰には、禁固、罰金、提供者の将来の連邦医療保険と医療補助を含む連邦医療計画への参加を禁止することが含まれる。連邦反リベート法に違反した人は最高10年の禁錮刑と最高10万ドルの法定罰金を科されるか、または両者を併科することができる。米国の量刑ガイドラインと代替罰金法規の規定によると、より大きな刑事罰金を科すことができる。連邦反リベート法規に違反したと判断された個人と実体は、少なくとも5年以内に連邦医療保険、医療補助、その他の連邦医療保健計画に参加することを強制的に排除される。この法律に違反した民事処罰には、違反行為ごとに最大10万ドル(インフレ調整された)に達する法定罰金、各当事者間の最高総支払い金額の3倍に達する評価を手配すること、連邦医療保健計画への参加を許可すること、または将来の連邦医療保険と医療補助計画への参加を一時停止することが含まれる。ACAは、被告が連邦反リベート法規またはこの法規に違反する特定の意図を持っていることを実際に理解する必要がない可能性があることを明らかにするために連邦反リベート法規を改正し、虚偽クレーム法案(FCA)の目的によって、連邦反リベート法規違反によって発生した物品またはサービスに対するクレームはすべて虚偽または詐欺的とみなされ、FCAの3倍の損害賠償および他の処罰を招くことができると規定している。また、, 衛生·公衆サービス部監察長弁公室(OIG)とCMSは2020年に最終規則を発表し、連邦反リベート法規と民事罰金法規に対して修正を行い、価値に基づく協調看護手配を促進し、他の監督管理負担を軽減することを目的とした。最終規則施行の大部分の変化は2021年1月19日に施行された。

連邦反リベート法規には、特定の手配の法的例外の保護と規制避難港が含まれている。完全に適用された安全港内で行われた商業取引と手配は連邦反リベート法規に違反しない。1つの手配が安全港に完全に組み込まれていない場合は、当事者の意図とその手配が乱用される可能性がある状況に応じて1つずつ評価し、法執行機関のより厳格な審査を受ける可能性がある。

私たちの正常な業務運営過程で、DaVitaとその付属業務および子会社は、医師および他の潜在的な転換源と多くの手配を達成し、これは逆リベート法規に関連する可能性がある。このような手配の例は、他の例を除いて、医師、病院または医療グループの所有権権益を持つエンティティとの間の医療取締役プロトコル、合弁企業、レンタルと転貸、相談プロトコル、病院サービスプロトコル、退院計画サービスプロトコル、急性透析サービスプロトコル、価値に基づく看護手配、雇用とカバー範囲プロトコル、インセンティブ業績手配を含む。また,一部の推奨医はDaVita Inc.の普通株を持っている可能性がある。また、私たちの透析センターと子会社は、ある割引項目とサービスを得るために、いくつかのリベート、定価あるいは他の契約を締結することがあり、これらのプロジェクトとサービスは連邦医療保健計画の精算を受ける可能性がある。

連邦“反リベート法規”によると、協定や他の手配が関連する安全港規定のすべてのパラメータを満たしていなくても、これらの協定と他の手配は依然として適切である;いくつかの手配は完全に安全港内で手配されていないにもかかわらず、適用される安全港内で私たちの手配を手配するために努力している

現在または以前の任意の商業取引または手配が、上記の取引または手配を含むが、これらに限定されない場合、連邦反リベート法規に違反していることが発見された場合、私たちはMedicare、Medicaid、および他の州および連邦医療保健計画から除外される可能性があることを含む刑事、民事または行政制裁に直面する可能性がある。これらの法律違反の発見は、私たちの業務、運営結果、財務状況、キャッシュフロー、名声、株価に実質的な悪影響を及ぼす可能性があります。

スタークの法則

スタッカー法は、指定された医療サービス(DHS)を提供する実体と経済関係または経済関係にある直系親族の医師が、例外が適用されない限り、MedicareおよびMedicaid患者をこのような実体に転送することを禁止する厳格な責任民法である。“スタック法”の自己推薦禁止をトリガした医師と国土安全保障省の実体との間の財務手配のタイプは広く、直接と間接所有権、投資利益と補償手配を含む。スタック法はまた、転転が禁止されている国土安全保障省エンティティからの提出を受けること、または転転が禁止されていることによるサービスのクレームまたは請求書の提出を禁止している。Stark法律が関連されているなら、財政的関係はStark法律の例外を完全に満たさなければならない。スターク法の例外が満たされなければ、手配された当事者たちは制裁を受ける可能性がある。スタック法違反に対する制裁措置には、スターク法禁止令違反によるサービスのクレームを拒否し、禁止違反で受け取った金を返還し、転転禁止によるサービス1件当たり最高15,000ドル(インフレ調整済み)の民事罰金、スタック法の禁止令回避に参加した当事者に最高100,000ドル(インフレ調整済み)の法定民事罰金、最高3倍の金額の民事評価が含まれる

連邦医療保険や医療補助を含む連邦医療計画から除外される可能性があると主張した。また,スターク法違反と過払い払戻がFCA責任の基礎となる可能性があり,以下に述べる.また、CMSは、価値と協調に基づく看護手配を促進し、他の規制負担を削減するための最終規則を発表し、スタック法を改正した。最終規則施行の大部分の変化は2021年1月19日に施行された。

スターク法による国土安全保障省の定義には,総合料金で支払われるサービスは含まれておらず,総合料金にバンドルされた一部の構成要素が国土安全保障省であっても。ESRDバンドル支払いシステムはもはや総合レートとは呼ばれていないが,従来の総合レート支払いシステムも現在のバンドル支払いシステムもスタークの法則から除外された複合システムであると考えられる.我々の透析センターが連邦医療保険受益者に提供するサービスの多くはバンドル料率で精算されているため,我々の施設で提供されるサービスは通常国土安全保障省ではないと考えられる。いくつかの個々の課金された薬剤(ESRD患者に提供されるESRDを治療するためのものではない薬剤、CMSは、いわゆるAY修飾剤の使用のために当センターに課金されることを可能にする薬剤)が国土安全保障省全体とみなされる可能性がある。しかし、我々は、我々の透析診療所からのDHSの課金を制限するために、いくつかの課金制御を実施している。同様に,“スタック法”についても,入院病院サービスの定義にはESRDサービス提供認証を得ていない病院での入院透析は含まれていない。したがって,これらの病院と入院患者への透析サービスの手配はスターク法案の紹介禁止をトリガすべきではないと考えられる。

また,処方薬は国土安全保障省であるにもかかわらず,“スタック法”では,ESRD機関内あるいはESRD機関から提供される模倣剤,エリスロポエチン,その他に特に挙げられる透析薬については,薬物提供の手配がスタッカー法に違反しない例外がある

正常な業務運営過程において、DaVita及びその付属業務と子会社は転職医師と多くのStark法律に関連する可能性のある異なるタイプの財務手配を締結し、医師、病院或いは医療グループの所有権権益を持つ実体と締結した医療取締役協定、合弁企業、レンタル或いは転貸協定、相談協定、病院サービス協定、退院計画サービス協定、急性透析サービス協定、価値に基づく看護手配、雇用協定と激励業績手配を含むが、これらに限定されない。また,一部の推奨医はスターク法に基づいて大手上場企業への投資権益を例外的に我々の普通株を保有している可能性がある

もし私たちの業務におけるスターク法の適用性の解釈が正しくなければ、私たちが実施した制御措置は失敗し、私たちの流れの外で手配を達成したか、あるいは私たちがスターク法の適用例外を満たしていなかった場合、私たちはスターク法に違反していることが発見され、私たちのやり方の変更を要求され、民事処罰に直面し、巨額の罰金を支払い、連邦医療保険や受益者から受け取ったいくつかのお金を払い戻したり、他の方法で重大な悪影響を経験したりする可能性がある。

さらに,我々の医療担当者と既存の報酬協定を再構成し,医師が保有する子会社や組合企業の所有権を買い戻したり,推奨している医師のDHS推奨の受け入れを拒否したり,他の行動で我々の操作を修正したりする必要がある可能性がある。CMSまたは他の規制または法執行機関は、私たちがスタッカー法または関連する処罰および再編または他の必要な行動に違反していることを発見し、私たちの業務、運営結果、財務状況、キャッシュフロー、株価、および名声に大きな悪影響を及ぼす可能性があります。

“虚偽申告法”

連邦FCAは医療保健提供システムにおける虚偽請求、虚偽請求書或いは虚偽支払い要求を監督する手段である。ある程度、FCAは以下のいずれかの人に対して、政府損害賠償と民事処罰の最高3倍の罰金と、1件あたり最高約2.5万ドルの罰金を科すことを許可した

•故意に連邦政府に提出するか、または連邦政府に虚偽または詐欺的な支払いまたは承認申請を提出することをもたらす

•虚偽または詐欺的クレームの作成または使用に重要な意味を有する虚偽記録または陳述の作成、使用、または使用をもたらすこと;

•政府への支払いの義務に重大な意味を有する虚偽記録または陳述の作成、使用、または連邦政府への金銭または財産の支払いまたは移転の義務を故意に隠蔽または意図的に不正に回避または減少させることをもたらすか、または

•共謀して上記の行為を実施する.

また,FCAは政府支払者から受け取った過払いを適切に保留していないことを知りながら厳しい処罰を行っている。これらの規定によると、多額の支払いが決定され、定量化された60日以内に、サービス提供者は、いくつかの通知および償還手続きに従わなければならない。保留を許さない多額の支払いは,FCAに基づいて責任を負わせ,政府医療計画から除外され,連邦民事通貨処罰法規によって処罰される可能性がある。このような規定のため、私たちが多くのお金を識別して処理する手続きはもっと厳格に検討されるかもしれない。

連邦政府は、FCAを使用して、符号化エラー、サービス提供されていない課金、虚偽コスト報告の提出、適切な支払率よりも高いサービス課金、総合コードおよび統合コードに含まれる1つまたは複数のコンポーネントコードでの課金、および医療に必要ではないと考えられるケアの課金を含む、連邦医療保険および州医療保健計画に対する様々な虚偽請求および詐欺の疑いを起訴した。ACAは,FCAについては,連邦反リベート法規に違反されたという説に汚されるのは虚偽であると規定している。一部の裁判所は、クレームを出したり、スタック法違反で受け取った金額を返却できなかったりすることがFCA下の責任基盤になる可能性があると考えている。FCAで民事強制執行が規定されている条項のほかに、連邦政府はいくつかの刑法を使用して、連邦政府に虚偽または詐欺的支払い申請を提出したと告発された人を起訴することができる。2022年12月,連邦医療保険計画下のFCA応用に関する提案改正が公表された。提案するように,これらの修正は知識要求を修正し,それ以外に定量化への言及を削除する.提案ルールのレビュー過程と最終決定を監督し,FCAに関する任意の変化を評価し,これらの変化の実施が我々の業務に影響を与える可能性がある

州法で規定されている詐欺と乱用

反リベート、医師の自己推薦、受益者誘引および虚偽クレームに関連する州詐欺および乱用法律は、適用される連邦法律の要求を反映するか、または場合によっては追加的または異なる要件を含むことが多い。もし私たちがこれらの州の法律と法規に違反していることが発見されたら、私たちは免許を失ったり、医療補助や他の州や連邦医療計画から除外される可能性がある刑事、民事または行政制裁に直面するかもしれない。これらの法律法規に違反するいかなる発見も、私たちの業務、運営、財務状況、キャッシュフロー、名声、株価に実質的な悪影響を及ぼす可能性がある

これらの詐欺,浪費,法律の濫用に加えて,透析センターを運営するいくつかの州では,医師が患者を紹介する様々な医療施設で経済的利益を持つことを禁止している法律がある。その中のいくつかの法律は、これらのセンターが私たちの実験室子会社を使用して彼らの患者に実験室サービスを提供する場合、または他の方法で法律の例外を満たさない場合、私たちの上場株を持つ医師または医師所有者が患者を私たちの透析センターに転任することを禁止すると広く解釈されるかもしれない。各州にも連邦反リベート法規よりも似たような法律がありますが、これらの法律は、私たちの医療主任のような、私たちと経済関係にある医師の紹介能力を受け入れることに影響を与えるかもしれません。いくつかの州の反リベート法はまた民事と刑事処罰を含む。その中のいくつかの法律には、私たちの医療役員や他の医師関係に適用される可能性があり、または上場株に限定される経済的利益の免除が含まれています。しかしながら、いくつかのタイプの合意および/または医師との関係の明確な免除は含まれていない可能性がある。これらの法律が、医療主任を含む、私たちとプロジェクトまたはサービス契約を締結するのに適した紹介医として解釈されている場合、または私たちの共同所有権の権利を持っている転医師、または私たちの上場株のDaVita Inc.の権益のみを持っている紹介医であり、適用される例外が存在しない場合、私たちは、これらの紹介医との関係の終了または再構成を要求されるか、またはこれらの転職医の転転を拒否し、刑事、民事および行政制裁、返金要求、MedicareおよびMedicaidを含む政府医療計画への参加を排除する可能性がある, これは私たちの業務、運営結果、財務状況、キャッシュフロー、名声、株価に実質的な悪影響を及ぼす可能性がある。

企業の医師と有料の分割

いくつかの州では、私たちの法律は、私たちの会社および私たちの子会社のような非医療保健提供者が所有する商業実体を禁止し、医師、雇用医師、および他の免許を有する医療提供者に従事し、特定の臨床サービスを提供するか、または医師および可能な他のタイプの免許を有する医療提供者の医療または臨床決定に対して制御権を行使する(総称して企業行医と呼ぶ)。これらの州はまた、実体が医師と、または費用の分担など、他のタイプの免許を有する医療提供者と何らかの財務的手配を達成することを禁止する可能性がある。会社の医師,費用分担,関連法律に違反する行為は州によって異なり,医師や可能な他のタイプの免許を有する保健提供者が懲戒処分され,支払人から得られたサービス収入が没収される可能性がある。違反行為は無免許行医や会社の規定に違反する民事責任を招く可能性もあり、より極端な場合には刑事責任をもたらす可能性もある

医者、分費及び関連法律を行う。会社が薬品制限を実行している州では、いくつかの関連する法律、法規と機構解釈は限られた司法と規制解釈の制約を受けている

民事罰金法

“民事罰金条例”(“米国法”第42編第1320 a-7 a節)は、様々な禁止された行為に基づいて、個人または実体に対して民事罰金、評価および排除を実施することを許可しているが、これらに限定されない

•個人またはエンティティが知っているか、または知っているべきMedicare、Medicaid、または他の第三者支払者に支払う請求を提出するか、または提出することをもたらす。これらのクレームは、主張された方法で提供されていない項目またはサービス、または虚偽または詐欺性に関するものである

•個人または実体が知っているか、または知るべき報酬を連邦医療計画の受益者に提供することは、受益者が特定の提供者の医療プロジェクトまたはサービスを注文または受け入れることに影響を与える可能性がある

•連邦医療計画から除外された実体または個人との契約を手配する

•連邦反リベート条例に違反した

•連邦医療計画下で提供される物品およびサービスの支払い要件の虚偽または詐欺的要件である虚偽記録または陳述の作成、使用、または使用をもたらす

•連邦医療計画下のサービス提供者またはプロバイダとして参加または登録するために、任意の出願、入札または契約において行われ、使用されるか、または重大な事実の虚偽陳述、漏れ、または虚偽陳述をもたらすこと;

•連邦政府に多額の支払いをしていないことを報告して返還する。

連邦民事通貨処罰法規によると、実質的な民事罰金が適用される可能性があり、潜在的な違反行為によって異なる可能性がある。また,各項目やサービスがクレーム総額の3倍を超えない評価も適用可能であり,違反者は連邦や州医療保健計画への参加から除外される可能性がある。

“反海外腐敗法”

私たちは米国の反海外腐敗法(FCPA)や他の国と同様の法律の制約を受けており、これらの法律は一般的に会社や彼らを代表して行動する人が業務を獲得または保留する目的で外国の政府関係者や他の人に不正なお金を支払うことを禁止している。もし、私たちおよび/または私たちの代理人または代表が“海外腐敗防止法”または他の同様の法律に違反した場合、罰金および処罰の適用を招き、私たちの業務慣行を変更し、私たちの契約を終了するか、または私たちの契約に応じて他の悪影響を及ぼすか、または私たちの契約入札への参加を禁止し、および/または私たちの名声を損なう可能性があり、いずれも、私たちの業務、運営結果、財務状況、キャッシュフロー、および株価に実質的な悪影響を及ぼす可能性がある。

プライバシーと安全

1996年の“健康保険携帯性と責任法案”及び実施されたプライバシーと安全法規は、連邦健康情報技術促進経済と臨床健康法案(HITECH Act)(総称してHIPAAと呼ぶ)の改正後、著者らに患者及びその健康情報に何らかの保護を提供することを要求した。HIPAAプライバシーと安全法規はPHIの使用と開示に対して広範な監督管理を行い、医療保健提供者を含むカバーする実体を要求し、行政、物理と技術保障措置を実施し、維持し、このような情報の安全を保護する。他のセキュリティ要求は電子PHIに適用される.これらの条例はまた患者にその健康情報に関する実質的な権利を提供する。

HIPAAプライバシーとセキュリティ規制はまた、ビジネスパートナーと呼ばれるいくつかの請負業者と書面契約を締結することを要求し、PHIを開示します。他の活動に加えて、保証エンティティは、法的要求の場合、業務パートナー契約を締結できなかった場合、または事業パートナーがHIPAAに違反したために、保証エンティティの代理人であることが発見され、その機関の範囲内で行動することによって処罰される可能性がある。HIPAAプライバシーとセキュリティ法規によると、ビジネスパートナーも直接責任を負う。私たちが保証エンティティの業務パートナーである場合には、私たちが保証エンティティとしてのアイデンティティ以外に追加的な責任を負う可能性があります。

保証エンティティは、影響を受けた個人に安全保障のないPHI違反を報告しなければならず、保証エンティティまたはその代理人が違反行為を発見した60日を超えてはならない。また、1つの州または司法管轄区域の500人以上の住民の安全な公衆衛生施設の違反がない場合には、メディアに通知しなければならない衛生·公衆サービス部に通知しなければならない。保証エンティティまたはビジネスパートナーが情報が漏洩する可能性が低いことを確認しない限り、許可されていない使用または不安全なPHIを開示するすべての行為は、違反と推定される。様々な州の法律法規はまた、情報が漏洩する可能性が低いかどうかを考慮することなく、個人のアイデンティティ情報のデータ漏洩に関連する場合に、影響を受けた個人、米国州総検察長、または他の規制機関や法執行部門に通知することを要求する可能性がある。

HITECH法案は公衆衛生施設の使用や開示を許可しない場合の罰則を追加し,違反1回あたり50,000ドル以上の等級別罰金を科し,同じ違反行為に対しては年間最高150万ドルの罰金を科す。さらに、HIPAAは最高250,000ドルの刑事罰と10年の禁錮を規定しており、その中で最も厳しい処罰は、商業利益、個人利益、または悪意のある傷害のために公共情報を取得し、開示し、そのような情報を売却、移転、または使用することである。また、州総検察長は民事訴訟を起こし、禁令や損害賠償を求め、HIPAAのプライバシーや安全法規に違反する行為に対応し、州住民のプライバシーを脅かすことができる。

PHIの保護に加えて,ヘルスケア会社は他の種別の個人情報に適したプライバシーやセキュリティ要求を満たさなければならない。会社はウェブサイトと会社の運営に関連して消費者情報を処理するかもしれない。彼らはまた、社会安全番号、賃金明細情報、および他のカテゴリの敏感な情報を含む従業員情報を処理して、その雇用実践を促進することができる。これらの付加情報を扱う際には,会社は包括的なプライバシーやデータ保護法,消費者保護法,労働·雇用法およびその公開通知に適用されるプライバシーやセキュリティ要求を遵守しなければならない.

データ保護法律と法規は世界的に発展しており、私たちの国際業務に追加のコンプライアンスコストと法的リスクを増加させ続けるかもしれない。EUでは、“一般データ保護条例”(EU GDPR)は、影響を受けたデータ主体に規制罰金やデータ漏洩訴訟を科す可能性のある包括的なデータ保護制度を規定している。EU GDPRによると、データ保護機関は監督管理によって処罰される可能性があり、処罰金額は世界売上高の4%または2000万ユーロに達する。連合王国は類似した立法(イギリスGDPR)を実施し、EU GDPRに類似したコンプライアンスと運営コストをもたらす可能性があり、守らない潜在的な罰金は最高1,750万英ポンドまたは世界売上高の4%に達する。EU GDPR、イギリスGDPR、およびEU GDPRおよびイギリスGDPRを実施する他の新しい法律、法規、政策を遵守するコストおよびその他の負担は、ヨーロッパおよびイギリスでのビジネスに影響を与える可能性があり、サービスを提供する際に収集された個人データを使用する方法を制限する可能性があります。

プライバシーおよびデータ保護法律も全国的に変化し、現在の連邦プライバシー権よりも広く強化された州プライバシー権を規定し、私たちの米国業務に追加のコンプライアンスコストと法的リスクを増加させる可能性がある。例えば、2020年1月1日に施行されるカリフォルニア消費者保護法(CCPA)は、カリフォルニアで事業を展開しているある会社に、消費者個人データの収集、使用、および共有のプライバシー開示を強化することを要求している。CCPAはまた、民事処罰の実施を許可し、州総検察長に執行権を付与し、不合理な情報セキュリティのやり方により、ある個人情報が漏洩した場合の個人訴権を消費者に提供した。さらに、2023年1月1日に施行されたカリフォルニアプライバシー権法案(CPRA)は、追加の消費者権利プログラム、データ使用の制限、および敏感なデータの使用からの選択を含むCCPAがカリフォルニアで事業を展開している会社に課すデータ保護義務を大幅に拡大している。カリフォルニアには新しいデータ保護機関であるカリフォルニアプライバシー保護局があり、CPRA改正案に基づいてCCPAの規定を発表しており、カリフォルニア司法省と同時に法執行権を持つことになる。CPRA改正案によると、あるプライバシーやセキュリティ慣行のリスクが高い企業は、定期的に当該機関に年次監査を提出しなければならない。カリフォルニア以外の州でも似たようなプライバシー法が成立し、2023年に施行される。これらの州のデータ保護法は,適用される州で企業のプライバシーやセキュリティに対する規制審査を強化する可能性があり,データ保護訴訟のさらなる上昇を招く可能性がある, 追加のコンプライアンス投資と潜在的なビジネスプロセスの変更が必要になります。

HIPAAでの違反報告要求に加え、会社は州違反通知法の制約を受けている。各州では、あるカテゴリの敏感な個人情報が違反された場合に、社会的セキュリティ番号、金融アカウント情報、またはユーザ名およびパスワードのような通知を提供することを要求する法律が実行される。違反の影響を受けた会社は、影響を受けた個人、総検事長又は他の機関に一定の時間範囲内で通知しなければならない。会社が必要な通知内容をタイムリーに提供しなかった場合、総検事長または影響を受けた個人の民事罰を受ける可能性がある

会社はまた連邦と州データセキュリティ法律と要求に基づいて個人情報を保護しなければならない。これらの要求は,上述したようにHIPAAがPHIを保護する要求と類似している.“連邦貿易”

例えば、欧州委員会は、その業務とその処理の情報量や複雑さに対応するために、合理的なデータセキュリティ措置を実施することを会社に要求している。また,様々な州のデータセキュリティ法律は,技術セキュリティ制御および基礎政策やプロセスによってデータを保護することを会社に求めている。データセキュリティ分野の絶えずの変化により、会社はデータセキュリティのやり方を絶えず審査し、更新して、データセキュリティリスクによるいかなる潜在的な運営や法的責任を軽減することを求めなければならない。適用されるプライバシーおよびセキュリティ法律、条例および基準を遵守するリスクのより多くの詳細については、項目1 Aにおける議論を参照されたい。タイトル下のリスク要因プライバシーと情報セキュリティ法は複雑です

総合腎臓介護と医療保険と医療補助計画改革

行政、立法、監督管理と行政発展及び司法手続きの発展に伴い、医療保健市場の監督管理枠組みは引き続き発展している。これらの変化は著者らの現在の透析業務及び新興の全面と総合腎臓看護計画の構造を形作った。以下の説明では、その中のいくつかの変更についてより詳細に説明する。

CMMI支払いモード:2019年に行政命令は、CMMIを介してCMSに支払いモデルを作成し、透析中の人が家庭透析および腎臓移植をより多く使用して支払いインセンティブを作成する効果を評価し、腎臓患者の看護の質を向上させ、支出を減少させるように指示した。まず、2021年1月1日に全国の約30%の透析診療所でESRD治療選択(ETC)強制支払いモードが発売され、CMSはその後、2022年11月までいくつかの明確な規則を発表した。CMSはまた2種類の自発腎臓看護支払いモード、即ち腎臓看護優先(KCF)と全面腎臓看護請負(CKCC)を実施することを発表し、その既定の目標は医療保健提供者がコストを下げ、末期慢性腎臓疾患と末期腎症患者の看護の質を高めることである。CMSは,これらの支払いパターンの目的は透析の需要を防止あるいは延期し,腎移植を奨励することであると述べている。腎臓ケア選択モードCKCC Options(CKCCモード)のようないくつかの支払いモードの最初の実施期間は、2022年1月1日に開始される。以上のように,同社はすでに大量の資源を投入しており,これらのモデルに大量の資源を投入し続け,会社がその総合腎臓看護業務と価値に基づく看護取り組みを発展させる全体計画の一部となる予定である。

総合腎臓介護および医療保険·医療補助計画改革に関するリスクのより多くの詳細については,項目1 Aにおける議論を参照されたい。タイトル下のリスク要因“統合腎臓ケアと価値に基づく看護イニシアチブに関する私たちの戦略を成功的に実施できなければ..そして“私たちが競争に成功できなければ……”

医療改革、ACAおよび関連法規:行政、立法、監督管理と行政発展及び司法訴訟により、医療保健市場のACA規制枠組みは引き続き発展している。例えば、時間の経過とともに、その後の法律、規制、司法行動は、ACAによって制定された拡大によって医療を獲得する機会に積極的かつ消極的な影響を与える。2021年と2022年、“米国救援計画と2022年インフレ削減法案”には、ACAが開発した市場で医療保険を購入する消費者を支援するための保険料税控除の拡大と延長を含む医療カバー範囲の拡大を目的としたいくつかの条項が含まれており、医療補助カバー範囲を拡大していない州にインセンティブを提供する。私たちの収入および運営収入レベルは、私たちの患者がより高い報酬を購入する商業健康保険の割合に非常に敏感であり、持続時間を含む商業保険の入手可能性および利用可能性を低下させる立法、法規、または他の変化は、私たちの業務に重大な悪影響を及ぼす可能性がある

政治環境の変化は、医療規制構造の変化のような、私たちの立法や規制の変化に影響を与える可能性を増加させる可能性がある。このような潜在的な変化の例としては、立法の発展や医療保険受益者の資格年齢の変更なども含まれる可能性がある。その中のいくつかまたは他の変化は、逆に、私たちの患者がより高い報酬を得る商業健康保険のパーセンテージ、商業健康計画のカバー範囲または条項に影響を与えること、および/または私たちの費用を増加させることなどに影響を及ぼす可能性がある。これらの潜在的な措置に関連する立法または行政行動の時間(あれば)は依然として不確定であり、特に現在の経済環境下で、ACAおよび関連法規、計画およびモデルの持続的な発展、および同様の医療改革措置および/または連邦および/または州レベルの我々の業務を管理する法律、法規および他の要求に対する他の潜在的な変化をめぐって、かなりの不確実性が存在する。

21ST世紀治療法: 上述したように、タイトル“-連邦医療保険の利点は治療法“は、MA計画によって提供されるいくつかの増強福祉を得るための患者の機会を拡大する。連邦医療保険B部分計画と比較して、福祉資格のこの変化は私たちのMA計画中の患者のパーセンテージを増加させ、時間の経過とともに、どれだけの条件を満たすESRD患者がそのESRD福祉を獲得するためにMA計画への参加を求め続けるかは不明である。また,Cures Actは,データ相互操作性,情報阻止,および患者アクセスに関する条項を含む。“治療法”といった規定に関連するリスクの詳細については,第1 A項のリスク因子を示す。タイトル下のリスク要因は“私たちの業務は複雑な政府の法律、法規、その他の要求に支配されています...”患者の数や割合が高ければ-

商業保険の支払い費用が下がる……" そして私たちまたは私たちが依存している第三者サービスプロバイダの情報システムを効果的に維持、運営、アップグレードすることができなかった…

健康計画価格透明度ルール:さらに、最近の価格透明性規定は、多くの団体健康計画および団体および個人市場の健康保険発行業者に、特定の定価および患者責任情報を開示することを要求する。2022年7月1日、ほとんどの団体健康計画および団体または個人健康保険の発行者は、すべてのプロバイダと交渉するすべての保証項目およびサービスのレート、およびネットワーク外で許容される金額を含む機械可読ファイルの発行を開始することを要求された。2023年1月1日以降に開始される計画年度については、大多数の団体健康計画および集団および個人市場の健康保険発行業者は、消費者に優しいフォーマットで初期500項目の指定サービス(透析を含まない)として、加入者に自己支払い費用および基礎提供者協議料率情報を提供しなければならない。計画または発行者はこの500項目以上を含むサービスを選択することができ,2024年1月1日以降に開始される計画年度については,大多数の団体健康計画および団体や個人市場の健康保険発行者は,保険加入者にすべての保険項目やサービスの情報を提供しなければならない。さらに、CMSは、特定の提供者が看護を提供する前に、患者の財務責任およびサービスコストに関する情報を患者に提供することを要求する“突撃課金”に関連する規定を発表する。これらの要求の最終的な影響はまだ確定されていないが、グループ健康計画、グループおよび個人市場の健康保険発行業者またはこれらの要求によって生じる消費者選択の任意の変化は、私たちの業務、運営結果、および財務状況に重大な悪影響を与え、私たちの名声を深刻に損なう可能性がある

上述した価格設定透明性ルールに加えて、政府は、DaVitaを含むいくつかのタイプのサプライヤーに適用されるいくつかの追加の価格設定透明性要件を実施する。2022年1月1日に施行される“意外な法案”によれば、DaVitaを含むいくつかのプロバイダは、未加入または自費患者に物品またはサービスを提供する予想される費用を詳細に示す“誠実評価”(GFE)の制定および開示を要求されるであろう。GFEは、連携サービスプロバイダのサービスコスト推定などの特定の情報を含み、いくつかのフォーマット、利用可能性、および係争解決要件の制約を受けなければならない。前述の定価透明度ルールと同様に,GFE要求のDaVitaへの影響は現在も不確定であり,一部の原因は“意外法案”をめぐるルール制定や,運営スケジュール,潜在的処罰,患者反応などをめぐる不確実性である

新冠肺炎応答:新冠肺炎疫病は私たちのコミュニティと私たちの業務に持続的かつ複雑な影響を与えた。疫病発生期間中、私たちは引き続き患者、チームメイト、医者パートナーの健康、安全と福祉に注目している。最も重要なことは,私たちの患者が大流行期間を通して看護の連続性を保つことができるように,病院でも外来でも家庭環境でも,私たちの患者の能力を確保することに集中し続けていることである。そのため、著者らはすでに大量の資源を投入して新冠肺炎に対応し、他のプロトコルと計画を実施して、患者への連続的な看護を安全に維持し、そして私たちの介護者の保護を助ける。大流行の継続に伴い、私たちは私たちの対応策の効果と私たちの行動と戦略優先事項への影響を密接に監視した。

連邦や州政府も立法、規則の制定、解釈的指導、機関の政策やプログラムの修正で大流行に対応し、緊急経済救済措置を提供することを目的としている。これらの政府の対応にはOSHAとCMSの規定これは私たちの運営に影響を及ぼすだろう新冠肺炎に関連する法規は私たちの大流行への対応を形作り、私たちのコストと運営に影響を与えた。その中のいくつかの増加した費用は、個人保護装備(PPE)、適合度テスト、有給休暇、私たちのチームメイトに新しいコロナウイルス19型のモニタリングテストを行いましたそして私たちが守らなければならない他のもっと高い義務。新冠肺炎に関連する安全規則および法規を遵守することは制裁および/または罰金によって強制的に執行され、遵守されない行為も否定的な宣伝や名声の影響を与える可能性がある。これらの規則はすでに複雑で高度な監督管理を受けていた環境に複雑性と不確定性を増加させたが、著者らは新冠肺炎に対する反応に新規性があり、その中にはいくつかの規制要求の免除、臨時臨床と操作変化、新冠肺炎ワクチンの管理(その中のいくつかのワクチンは現在緊急使用許可の下にある)、及びこれらの絶えず変化する規則と法規を遵守するための著者らの努力は、私たちが直面している法律、監督管理と臨床リスクを増加させるかもしれない。また,我々が新冠肺炎に対応するために行った任意の一時的な臨床や運営変化が恒久的に変化すれば,このような変化がコスト増加や他の方法で我々の運営に悪影響を与えるため,我々の業務に悪影響を及ぼす可能性がある。

新冠肺炎疫病の発展に伴い、連邦と州監督管理機関は引き続き新冠肺炎について追加的な指導意見を発表し、現在著者らはこれらの政府行動が著者らの業務、運営結果、財務状況とキャッシュフローに与える最終的な影響を予測できない。私たちは引き続き新冠肺炎疫病に関連する法律、法規と監督指導意見の影響を評価する。新冠肺炎や労働市場状況が我々の業務にもたらすリスクに関するより多くの情報は、第1 A項のリスク要因を参照されたい。タイトル下のリスク要因は“マクロ経済状況と世界的な事件..“と”私たちの業務は労働集約型で、もし私たちの労働コストが上昇し続けたら..."

その他の規則

私たちのアメリカ透析と関連実験室サービス業務は様々な州の危険廃棄物と非危険医療廃棄物処分法律の制約を受けています。このような法律は透析サービスで発生した廃棄物の大部分を危険廃棄物に分類していない。OSHA法規は、雇用主が職業上血液又は他の潜在的伝染性物質の影響を受ける労働者に規定された保護措置を提供することを要求している。これらの規制要求は、透析センターを含むすべての医療機関に適用され、雇用主は、どの従業員が血液または他の潜在的な感染性物質に接触する可能性があるかを決定し、有効な書面曝露制御計画を策定することを要求する。また、雇用主はB型肝炎ワクチン接種、個人保護設備とその他の安全設備、感染制御訓練、接触後評価と追跡、廃棄物処理技術とプログラム及び仕事実践制御を提供或いは雇用しなければならない。雇用主たちはまた様々な記録保存要求を遵守することを要求された。

また,我々が業務を行っているいくつかの州には,医療施設(透析センターを含む)の設立や拡張を管理する必要証明計画がある。

国家計画

すでにいくつかの州ベースの政策提案は,透析プロバイダへの支払いを制限したり,他の煩雑な運営要求を加えたりすることを目的としており,これらの提案が通過すれば,我々の業務,運営結果,財務状況,キャッシュフローに実質的な悪影響を及ぼす可能性がある。例えば、2022年、カリフォルニア州の有権者は、サービス業従業員国際連盟-西部連合医療従事者(SEIU)が提出した全州範囲の投票イニシアティブを考慮し、医師人員の配備レベル、臨床報告、臨床治療選択に関する要求、および透析診療所サービスの閉鎖または減少の決定能力の制限を含む透析診療所への何らかの規制要求を求める。有権者は2022年にこの最新の投票計画を否決したが、私たちはそれに反対するために大きな代価を払った。今後数年、私たちはカリフォルニアや他の州の投票計画や他の提案された法規や立法に直面し続ける可能性があり、これは、通過すれば、私たちの業務、運営結果、財務状況、およびキャッシュフローに実質的な悪影響を及ぼす可能性があるさらなるコストを必要とするかもしれない

上述した可能性があるが、これらに限定されないが、私たちの側面は、それによって生じるいかなる市場発展にも十分に適応できておらず、私たちの業務、運営結果、財務状況、およびキャッシュフローに重大な悪影響を及ぼす可能性があるが、変化していく提案または発表されたものは、私たちの業務に影響を与える法律、要求、規則、およびガイドラインを含む。変化する腎臓ケア支払いと規制パターンに関するリスクに関する他の検討は,項目1 Aにおける議論を参照されたい。タイトル下の議論も含めてリスク要因は“私たちの業務は一連の複雑な政府の法律、法規、その他の要求によって制約されています…”

企業コンプライアンス計画

経営陣は私たちの約束の一部として、適用された刑事、民事と行政法律法規を完全に遵守し、そして私たちのすべてのチームメイトに対する高い標準行為を維持する企業コンプライアンス計画を設計し、実施した。私たちはこの計画を継続的に検討し、それを適切に強化するために努力している。この計画の主な目的は:

•既存の業務および新しい業務の医療規制リスクを評価し、識別する

•法律と法規の要求に対する認識、コンプライアンス文化、およびすべての適用された法律、法規、要求を遵守する必要性を促進するために、私たちのチームメイトと付属の専門家を訓練し、教育する

•コンプライアンス政策と手続きを制定し、実施し、適用される法律、法規、要求、および私たちの政策と手続きの遵守を支援するための制御措置を制定する

•リスクおよび潜在的な不遵守状況をタイムリーに識別し、減少させるために、私たちの運営部門および業務支援部門の活動を審査し、監視する

•私たちがどんな違反状況を迅速に解決し、脆弱な部分や潜在的な違反を解決するための措置を取ることを確実にする。

私たちは各チームメイト、取締役会のメンバー、付属の専門家とある第三者が守らなければならない行動準則があり、私たちはチームメイトと患者が第三者によって管理された潜在的なコンプライアンス状況を報告するための匿名コンプライアンスホットラインがある。私たちの首席コンプライアンス官はコンプライアンス計画を管理する責任がある。CEOは我々の最高経営責任者(CEO)と我々の取締役会(取締役会)のコンプライアンス·品質委員会議長に直接報告する。

場合によっては、OIGまたは同様の規制機関が、重大な処罰を含み、連邦医療計画から除外されることを含む、適用される法律、法規または要件を故意にまたは何度も遵守できないと判断した場合、これらが、私たちの業務、運営結果、財務状況およびキャッシュフロー、名声および株価に実質的な悪影響を及ぼす可能性がある場合、将来の任意の処罰、制裁、または他の結果は、より深刻になる可能性がある。

競争

アメリカの透析業界は依然として競争が激しく、多くの新しい参入者は積極的に腎臓保健業務領域に入った。我々の米国透析業務では,引き続き大中型サプライヤーなどからの激しい競争に直面しており,これらのサプライヤーは限られた買収目標を直接競争し,我々と一緒に透析する可能性のある個別患者を選択し,必要な医療役員サービスを提供する資格のある医師を招聘している。これらの豊富な財力を持つ大中型透析プロバイダと透析領域の他の老舗参加者のほか,我々は自分の透析室や施設を開設した新しい透析プロバイダ,個人腎病学者,前医学主任あるいは内科医と競争している。また,国際透析の様々な国際市場への拡大に伴い,大中型サプライヤーなどからの買収目標や医師関係の競争に直面している。我々はまた,他の透析やヘルスケア提供者からの競争圧力に直面し,合格した熟練臨床者の採用と維持,商業医療支払者との契約交渉や病院との入院透析サービス協定の締結においても直面している。新しい外来透析センターの買収、開発、患者の保留と紹介、および紹介源の関係、これらの出所は私たちが市場上の臨床と運営の指導者であることを理解して、私たちの成長戦略の重要な構成部分であり、もし私たちが合理的かつ受け入れ可能な条件で透析買収を継続できなければ、新しい外来透析センターを開発し続けることができなければ、私たちの業務は不利な影響を受ける可能性がある, 転換源の私たちの能力に対する信頼を維持し、あるいはもし私たちが競争相手と比較して患者が大量に流失したり、新しい患者の増加が不足したりする状況に遭遇した場合。

我々の最大のライバルであるフェゼンユス医療グループ(FMC)は,世界で外来透析センターを所有·運営しているほか,全線透析用品や設備を生産している。他の要因を除いて、これは自分の製品を製造する能力があるので、FMCを私たちよりコスト的にメリットにするかもしれない。また,FMCは過去数年間で我々最大の透析製品と設備サプライヤーの1つであった。2021年、私たちはFMCと新しい協定を締結し、その後、FMCから一定数の透析設備、部品、用品を購入し、この協定は2024年12月31日まで延長される。本プロトコルの残り期間内に、FMCから購入された金額は、当社のセンターの運営要件、当社が買収したセンター数、および既存センターの増加を含む多くの要因に依存します。

伝統的な透析提供者以外に、非伝統的な透析提供者と他の人は慢性腎臓病から透析、移植までの腎臓看護の連続過程においても多くの公告、計画と資金調達を発表した。これらの商業実体、その中のいくつかは大量の資源と資本を持っており、私たちがこの分野での増加を求めるにつれて、総合腎臓看護市場で私たちとますます激しく競争するかもしれない、あるいは彼らはより伝統的な透析競争を発展させるか、あるいは他の新しい商業活動を開始したり、その業界に変革をもたらす可能性のある革新技術の開発に集中するかもしれない。これらの事態の発展と関連リスクのさらなる検討については,項目1 Aにおけるリスク要因を参照されたい。タイトル下のリスク要因は“私たちが競争に成功できなければ。."

保険

私たちは主に完全な専属自己保険会社を通じて専門と一般責任、労働者賠償と自動車リスク及び一部の雇用責任実践リスクに自己保険を提供します。従業員医療と他の健康福祉の面でも、私たちは主に自己保険だ。私たちはまた、私たちの実際のクレーム経験と将来のクレームの予想に基づいて、管理層が適切だと思う金額と条項に基づいて、財産と一般責任、専門責任、役員と高級管理者責任、労働者賠償、ネットワーク安全とその他の保険維持保険、超過保険あるいは再保険です。しかし、未来のクレームは私たちが適用する保険範囲を超えるかもしれない。私たちの透析センターで勤務している医師は彼ら自身の医療事故保険を維持することを要求され、私たちの医療担当者は彼らの個人個人医療実践のために保険を維持することを要求されている。我々の責任政策は,我々の医療総監がわれわれの外来透析センターで医療総監としての役割を果たすことをカバーしている。

人的資本管理

概要

DaVitaでは、私たちは、第一選択のサプライヤー、パートナー、雇用主になること、そして卓越したサービス、誠実さ、チーム、持続的な改善、責任、実現、楽しみという核心的価値観に沿って、組織の様々なレベルで強化されている。私たちのチームメイトは公平に患者の生活を改善することに共通の情熱を持っており、DaVitaの健康の礎でもある。

私たちは最初のコミュニティ、2つ目の会社を争って、自分を村と親切に呼んでいます。健康な村になるためには、高い素質と多様なチームメイトを引き付け、維持し、育成する必要がある。そこで私たちは第一選択雇用主になる使命を支援する戦略を実施しました

•計画とプロセスを設計し、多様な人材ルートを育成し、事前に採用できるようにした

•発展と専門的な成長の機会を提供し

•強力で競争力のある総奨励計画を提供する

これらの努力の基礎は,多様性や帰属感を重視することであり,最高層から,我々の取締役会や行政指導者から,以下のように我々の村に浸透している

このような意図的に投入された時間と資源は特殊なチームメイトコミュニティを育成し、更に私たちの患者と私たちがサービスするコミュニティをよりよく世話することにつながると信じている。

2022年12月31日まで、私たちは国際的なチームメイトを含む約7万人のチームメイトを雇用した。

監督と管理

取締役会は人的資本事務の監督を担当し、定期的に人事サービス活動、戦略とイニシアティブに関する最高人事官の最新状況を受け取り、取締役会と最高経営責任者を通じて管理発展と後任計画における年間仕事を担当する。他の事項に加えて、我々の取締役会および/またはその委員会は、報酬公平に関する報告、労働力および人的資本管理問題に関するリスクおよび傾向、および私たちのチームメイトに関する一般的な問題を受け取る。取締役会はまた、その委員会と共に会社の企業環境と社会責任に関する活動、政策と計画を監督し、このような活動、政策と計画が会社、チームメイト、患者とコミュニティなどに与える影響を考慮することを含む。

これらの取締役会とその委員会に提出された報告や提案は、業務全体の各利害関係者からの指導と、上級指導部の広範な参加によるメリットを含む、より広範な人々のリーダーシップと監督枠組みの一部である。

多様性と帰属感

私たちのチームメイトへの投資は多様性と帰属感(D&B)に対する私たちの約束に現れている。私たちは2021年3月に私たちの最初のD&B報告書を発表し、その中で私たちの多様性測定基準と路線図を開示して、私たちのビジョン、すなわち“誰もが属する多様な村”を育成することを実現した。我々の3074個の透析センターは,米国のほぼ各州および他の11カ国の大小のコミュニティで運営されている。私たちの村の多様性は、私たちのセンターで働くチームメイト、私たちの看護の患者、私たちが協力する医師、そして私たちがサービスするコミュニティに由来しています。

このビジョンを達成するのを助けるために、私たちはすべてのリーダーとチームメイトが彼らの中心とチームでD&Bを育成することを許可します。私たちがこれをする1つの方法は、私たちの帰属感チームメイトと帰属感リーダーガイドのようなツールと資源を共有することであり、それらはチームメイトが相互に連絡し、個人の帰属感に対する体験を理解し、そして無意識偏見の影響をよりよく理解することを奨励する。また、2022年には、ある従業員資源グループを立ち上げ、代表的な不足グループからのチームメイトのためのコミュニティを作成した。我々の最新の内部調査によると,チームメイトの81%がDaVitaコミュニティに帰属感があると回答した.私たちはまた、2022年に私たちの第3年度帰属感週間をスタートさせ、帰属感をさらに創造するための活動と教育を通じて、世界のチームメイトを誘致した。

私たちは協力的でリーダー的な方法でD&B計画を立てています第一線の患者看護技術者(PCT)と看護師から私たちの部門副総裁、CEOと取締役会まで、誰もが私たちの戦略を実施する中で役割を果たしている。私たちのビジョンを現実にするためには本当に村が必要だ

過去数年間、私たちのD&B努力は主に女性と有色人種のわが社における強力な代表性を支持することに集中し、そして私たちは歓迎、開放的な環境を作っていることを確保して、すべてのチームメイト、患者、医者と看護パートナーは私たちに属しています

2022年12月31日まで、私たちアメリカの村は78%の女性と56%の有色人種で構成されている。我々が誇りに思っているのは,2022年12月31日現在,米国では74%のマネージャーと61%の役員が女性であり,損益責任を担当する指導者の53%が女性,30%が有色人種であることである。私たちはまた、私たちの取締役会が30%の女性と20%の有色人種で構成されていることを誇りに思う。取締役会の指導職については、私たちはスタンダード&プアーズ500指数成株会社の中で少数の女性が取締役会の議長を務める会社の一つです。私たちもフォーチュン500強とスタンダード500強の11%の会社の中で有色人種がCEOを務めている会社の一つです。私たちはEEO-1報告書で人口統計を公表しています

それは私たちの持続可能な開発会計基準委員会(SASB)報告書に含まれている。2022年12月31日現在、私たちはEEO-1基準の79%を達成または超えている。

人材パイプと職業発展

女性と有色人種の指導者における強力な代表的な重要な構成要素の一つは、採用やり方を多様性に重点を置くことであることを理解している。私たちのやり方は

•多様な求人:私たちの採用者は訓練を受けて、どのように異なる応募者を採用するかを理解して、私たちが組織の様々なレベルで強力なルートを持っていることを確保します。

•採用の多様性:私たちは私たちの採用実践を通じて多様な代表性を増やすことに取り組んでいる。私たちがこれをする一つの方法は、公平で公平な手続きを確保するために、異なる面接グループと異なる候補者リストを利用することだ

•多様なパートナーシップ:我々は、Forte FoundationやManagement Leadance for Tomorrowなどの組織と外部パートナー関係を構築し、異なる候補者のための平等な機会を創出することを支援している。

•セコイアリーダーシップ:私たちは学院や大学の異なる学生団体と密接に協力し、私たちのセコイアリーダーシップ発展プロジェクトの申請者を探しています

チームメイトがキャリアの次の段階に入るのを助け、彼らの収入潜在力を高めることが私たちの第一選択雇用主戦略の基礎である。私たちはチームメイトが彼らの職業野望を達成することを支持する強力な職業開発プログラムを持っている。私たちは、彼らが高等教育と指導目標を達成するのを助けるために、私たちの臨床と運営者に財務、教育、社会支援を提供する計画と計画を含むエンドツーエンドの職業発展パイプに投資している。私たちは私たちの臨床階段計画を誇りに思っており、この計画はパフォーマンスを職業発展と結びつけている。この計画は、私たちのチームメイトに明確な期待を提供し、何が必要なのかを知ってもらい、階段をもっと上に上がり、それを実現するためのツールを提供することを目的としている。臨床階段を発売して以来、私たちはすでに看護師と患者看護技術者のチームメイトの中で9000回以上の昇進を祝いました。私たちのほとんどのチームメイトは臨床現場/操作者で、私たちはDaVitaでの潜在的な旅を指導するのを助けるための適切な計画があります。PCT認証費用をカバーするBridge to Your Dreams計画から,PCTが登録看護師(RN)になる授業料計画の指導を支援することから,潜在的な看護師,臨床コーディネーター,診療所看護師マネージャーを運営マネージャーに育成することを支援する計画まで,最終的に潜在的な地域運営役員役のために運営マネージャーを育成·育成する計画まで,チームメイトが可能な職業道のすべてのステップで資源を得ることを目標としている。私たちはこの方面で私たちがした仕事を誇りに思っています。2022年12月31日まで、私たちの施設管理者とマネージャーの約56%が内部で昇進し、1,450人を超えるチームメイトがあなたの夢の橋計画に参加しました。

総奨励計画

私たちの全面的な奨励理念とやり方は現地市場で競争力を持ち、優秀なチームと個人表現を奨励することを目的としている。私たちは、功績駆動の報酬はチームメイトに最善を尽くして、私たちの患者の面倒を見て、私たちは報酬を業績とリンクさせるように努力して、私たちは引き続き私たちの患者に非凡な看護を提供し、私たちの村を発展させることができると信じています。

私たちのチームメイトを引きつけ、維持し、発展させるために、私たちは経済、身体と感情上の支持を含む全面的な奨励方法がある。ハイライトには、その中には、

•医療福祉には計画設計と健康貯蓄口座のメニューが含まれている。

•健康計画は、高血圧、糖尿病予防/維持、筋肉骨格問題とダイエット/管理を含むチームメイトに影響を与える最も一般的な健康状況を支持する

•財務健康には、401(K)Match、従業員株式購入計画(ESPP)、繰延給与計画、財務計画サポート、および無料銀行サービスが含まれる。

•私たちのチームメイトとその家族に提供する家族支援計画は、予備児童と老人看護のための家庭ケア計画、出産、養子縁組と代理出産のための計画出産支援、子供の教育と特殊な需要に提供する両親の支持、及び育児休暇計画を含む。私たちはまたチームメイトの子供と孫に奨学金を提供します。

•チームメイト支援プログラムは、毎年すべてのチームメイトおよびその家族メンバーにコンサルティング会議を提供し、電話または対面の法律相談および専門家の財務計画/相談を含む仕事/生活資源およびツールを提供し、各家族は各生活イベントに10回の無料会議がある。

•Headspace,デジタル瞑想とポジティブなアプリケーション,介護依存,自動車整備,ペットケア,ホーム改善などの日常的な問題に関する紹介/相談に無料でアクセスします。

•活力ポイントは、チームメイトと彼らの配偶者/家族パートナーが提供者と接触して、彼らの全体的な健康を管理するために、自発的な健康インセンティブプログラムである。また、参加チームメイトと配偶者/国内パートナーが一次保健提供者の生物識別スクリーニングを獲得することによって、医療保険料ポイントを獲得することも可能である。

•フルタイムチームメイトの短期·長期障害、そして基本·補足レベルの生命保険/AD&D保険。

•DailyPayはチームメイトに財務的柔軟性を提供するサービスで、給料日前に稼いだが支払われていない給料を得ることができる。

•私たちのダヴィタ村ネットワークは、特定の悲劇または困難を経験した条件を満たすチームメイトに財務支援を提供し、現地拠出および保険が完全にカバーできない追加料金の支払いを支援します。

報酬が公平である

DaVitaでは、私たちは同一労働同一賃金に取り組んでいる;これは、同じ職にあり、同じレベルを表現し、似たような地理的位置にあるチームメイトが、性別、人種、民族にかかわらず、お互いの報酬が公平であることを意味する。私たちは、公平な報酬は公平な労働環境を構築する重要な構成要素であり、この環境では、すべてのチームメイトが重視され、彼らが自分のものだと感じていると信じている。公平な報酬は私たちが高い素質、多様なチームメイトを誘致し、激励するために重要であり、これらのチームメイトは私たちの現在と未来の成功の核心である。

新冠肺炎公衆衛生危機に引き続き対応する

新冠肺炎疫病は引き続き私たちの外部事態の発展に対応する能力を試しており、私たちの患者だけでなく、私たちのチームメイトがリアルタイムで配慮する能力もある。私たちは多くの最初の新冠肺炎のやり方を維持し、規制要求の持続的な変化に基づいて私たちの指導を調整した。疫病が2023年まで持続することに伴い、著者らはある新冠肺炎の対応方案を著者らの標準仕事の流れに統合し、公共衛生緊急状況のいかなる変化も監視している。2022年1月の急増後、私たちは潜在的な急増期間中に私たちの生産能力管理の流れを変え、これは私たちの施設にとって有益な運営転換です。著者らはまた新冠肺炎の検査·測定、治療、ワクチンと増強剤をチームメイトのコミュニケーション計画に組み入れ続けた

何よりも、私たちのチームメイト、医者仲間とその家族の健康、福祉と安全はこの持続的な大流行の中で依然として最優先事項である。われわれは疫病初期から新冠肺炎によるリスクの低減を支援するための指導意見を実施し,必要な個人防護用品の供給の確保,観光客の我々の中心への立ち入り制限,覆面政策の実施など多くのやり方を維持した。

私たちはまた多くのリーダーシップ発展プロジェクトを仮想教育に転換し、私たちの地球村のチームメイトが疫病が持続する状況下で、個人と職業で成長を続けることができ、職業発展資源を得ることができることを確保することを助ける。また,新冠肺炎会議指導の下で自ら集まることができ,チームメイトのために中央ビジネスオフィスを開設することができた。

私たちは私たちがチームメイトと交流してこれらの発展に反応する能力が私たちが彼らの面倒をよく見るのに役立つと信じている。私たちのチームメイトに関心を持つことで、私たちは通常、患者の持続的な看護を維持し、この前例のない公衆衛生危機の中でより広範な医療コミュニティを支持することができる。

我々の人的資本管理と新冠肺炎大流行病への対応に関するいくつかのリスクに関するより多くの情報については、項目1 Aにおけるリスク要因を参照されたい。タイトル下のリスク要因は“私たちの業務は労働集約型で、もし私たちの労働コストが上昇し続けたら…“と”マクロ経済状況と世界的な事件……“

また、私たちのD&B報告およびコミュニティケア報告、および私たちの患者、コミュニティ、世界への私たちの努力を含む、私たちのウェブサイトdavitacmunomitycare.comにアクセスし、私たちの人的資本およびESG関連計画およびイニシアティブのいくつかの側面に関するより多くの詳細な情報を知ることを奨励します。当ウェブサイト上の任意のコンテンツ、その中の任意の部分、または当ウェブサイトにリンクされた任意のファイルは、参照によって本報告に組み込まれるものとみなされてはならない。

第1 A項。リスク要因

このForm 10-K年度報告書には連邦証券法に適合した前向きな陳述が含まれている。本年度報告(Form 10-K)第2部第7項“経営陣の財務状況と経営結果の検討と分析”における前向き陳述に関する警告通知を読んでください。これらの展望的陳述は、以下に説明するリスクおよび不確実性を含むリスクおよび不確実性に関連し、これらのリスクおよび不確実性は、私たちの業務、キャッシュフロー、財務状況、運営結果および/または名声に重大な悪影響を及ぼす可能性がある。以下で議論するリスクと不確実性は、私たちの業務が直面している唯一のリスクと不確実性ではない。私たちは現在知られていないか、または現在重要ではないと考えている他のリスクおよび不確定要素は、私たちの業務、キャッシュフロー、財務状況、運営結果、および/または名声に大きな悪影響を及ぼす可能性もある。

リスク要因をまとめる

以下は、実質的である可能性がある当社の業務、キャッシュフロー、財務状況および/または運営結果に悪影響を及ぼす可能性のある主要なリスクおよび不確実性の概要である。本要約は,本項目1 Aに列挙したリスクと不確定要因のより詳細な説明を参照し,その全文を限定した.以下、あなたはこの要約とそれらのより詳細な説明を読まなければならない。

他の事項を除いて、このような主な危険と不確実性は関連がある

私たちの業務運営に関するリスク

•マクロ経済状況と世界的な事件;

•潜在的な変化を含む複雑な政府の法律、法規、その他の要求に影響を与えます;

•様々な訴訟要求クレームりっぱな担い手訴訟、政府調査、監査、そして私たちが時々受ける可能性のある他の法務;

•より高い商業保険を支払う患者の数またはパーセンテージ、商業支払者が私たちに支払う平均レート、計画設計または他の契約条項のいずれかの制限は、保険範囲および期間、およびネットワーク内福祉を含むが、これらに限定されない;

•私たちは総合腎臓ケア、価値に基づくケア、家庭透析に関する戦略を成功させることができます;

•政府項目の構造と支払料率の変化;

•労働コストの増加は、熟練臨床人員の不足、認証要求の変化、および/または正常よりも高い流動率を含むが、これらに限定されない;現在または未来の政府の法律、規則、法規または計画;私たちは重要な指導者または従業員の能力を吸引し、維持する;または労働組合組織活動または他の立法または他の変化;

•私たちは、複雑なプライバシーおよび情報セキュリティ法律に影響を与える能力、および/またはデータの完全性を適切に維持し、私たちのシステムの固有権を保護し、またはネットワークセキュリティ攻撃を防御する能力を遵守します;

•私たちは費用対効果に合った価格または適切に精算できる価格で私たちの需要を満たす供給関係を確立し、維持することができ、私たちは費用効果に合った方法で新しい技術や高級製品を得ることができ、私たちは第三者サービスプロバイダへの日々の依存を増加させることができる;

•薬品および/または設備に影響を与える臨床的やり方、支払率または法規の変化;

•私たちが成功して競争する能力は、限定されるものではありませんが、私たちの成長戦略を実施し、および/または医療総監を担当したい患者と医者を維持します;

•私たちのアメリカの総合腎臓看護、補助サービスと国際業務、そして私たちが市場内であるいは新しい市場に拡張したり、新製品やサービスに投資したりする能力;

•米国以外の市場で業務を拡大し、サービスを提供し、米国以外で運営されている第三者サプライヤーやサービスプロバイダを利用することに伴い、私たちは政治、経済、法律、運営、その他のリスクに直面している。;

•我々の臨床、請求書および収集システムを含むが、これらに限定されないが、連邦および州データ共有およびアクセス要件および法規に準拠する能力を含む、私たちの情報システムまたは私たちが依存する第三者サービスプロバイダの情報システムを効果的に維持、運営またはアップグレードすることができます;

•我々の買収、合併、合弁、非持株権益投資または処分;

•私たちの環境、社会、そしてガバナンス(ESG)に関する抱負、目標、開示;

•透析収入と関連する返金責任を適切に見積もることができます;

一般リスク

•私たちの現在または未来の負債レベルは、現金返済債務と他の予定目的のための能力と、債務契約を遵守する能力を含むが、これらに限定されない;

•税金の法律、法規、解釈の変化や私たちの税金状況への挑戦;

•自然災害またはその他の災害、政治的不安定、公衆衛生危機またはハリケーン、地震、火災または洪水などの不利な天気事件の影響;

•保険範囲内でない、あるいは私たちの既存の保険範囲を超えた損害賠償とその他の費用の責任クレーム;

•私たちは財務報告書の効果的な内部統制の能力を維持することに成功したおよび

•私たちの組織文書中の条項、私たちの報酬計画と政策、およびデラウェア州の法律下のいくつかの要求は、これらの条項は制御権の変化を阻止するか、あるいは私たちの株主が取締役会の構成を変更しにくくし、他の株主が彼らの最適な利益に合致すると思う会社の行動をとるかもしれない.

私たちの業務運営に関するリスク

マクロ経済状況や世界的なイベントは、様々な方法で私たちの業務やコスト構造に影響を与え続けており、これらの挑戦的な条件の影響を相殺する方法でコスト節約計画を成功させることができる保証はありません。これらの条件は、私たちに実質的な悪影響を与える可能性があります。

私たちは世界経済と市場全体の状況の影響を受け続けており、その多くは相互に関連している。これらの状況は新冠肺炎の疫病、インフレ、金利上昇、挑戦的な労働力市場状況とサプライチェーン挑戦などと関連している。その中のいくつかの影響は、同時に発生した世界的な事件によってさらに激化する可能性があり、例えばロシアとウクライナの間で持続的な衝突が続き、これはヨーロッパと世界的な範囲で社会政治と経済の不確実性と波動性を推進し続ける。時間が経つにつれて、これらの状況や他の状況が私たちの業務に与える最終的な影響は、高度な不確実性と予測困難な将来の発展に依存する。新冠肺炎については、これらの未来の発展は、大流行の最終重症度と持続時間に限定されないが、異なる伝染性或いは毒性レベルを示す可能性のあるウイルス新毒株或いは変種の変化;新冠肺炎が慢性腎臓病患者集団と私たちの患者集団に与える影響は、これらの患者の死亡率への影響を含む;新冠肺炎ワクチン、治療方法と治療法の可用性、受容性、影響と有効性;治療量の減少による私たちの収入と非獲得性増加に対する持続的な影響;私たちの商業組合または商業保険計画が保証する患者数に対する潜在的な負の影響;COVIDに関連するコストの持続的な増加;サプライチェーンの挑戦と中断、私たちの臨床供給を含む;私たちの競争相手の大流行と市場関連変化に対する反応;連邦、州と地方政府の対応の時間、範囲と有効性;および広範な連邦、州、地方法律に対する任意の潜在的な変化, 私たちの業務の規制と要求を管理する。新冠肺炎はまた、アメリカと全世界の経済、労働力市場の状況、インフレと通貨政策のある状況と発展を悪化させ、これらの状況と発展は引き続き私たちの業務に影響を与え、以下に述べる。

治療量が減少したため、著者らはすでに新冠肺炎が収入と非獲得性増加に対する負の影響を経験し、新冠肺炎が患者の死亡率に対する負の影響を含み、更に著者らの患者の全面調査、及び新冠肺炎が著者らの期待されていない治療率と新入院人数に対する直接と間接影響を影響することを予測した。新冠肺炎の影響は一定期間継続して,疫病が死亡などの総合的な影響で消退しても,我々の収入や未獲得の増加に負の影響を与える可能性が予想される。全身性エリテマトーデス患者は年齢が大きい可能性があり、通常いくつかの併存があり、その中のいくつかは新冠肺炎の危険因子であり、透析群における感染患者の死亡率は#年よりずっと高いと信じている