leu-202212310001065059--12-31本当です誤り誤り2022会計年度7.756.1101.8Http://Fasb.org/us-GAAP/2022#OtherAssetsNonCurrentHttp://Fasb.org/us-GAAP/2022#OtherAssetsNonCurrentHttp://Fasb.org/us-GAAP/2022#AccountsPayableAndAcruedLiabilitiesCurrentHttp://Fasb.org/us-GAAP/2022#AccountsPayableAndAcruedLiabilitiesCurrentHttp://Fasb.org/us-GAAP/2022#その他の負債は現在ではありませんHttp://Fasb.org/us-GAAP/2022#その他の負債は現在ではありません00010650592022-01-012022-12-3100010650592022-06-30ISO 4217:ドル0001065059アメリカ-公認会計基準:公共カテゴリメンバー2023-02-07Xbrli:共有0001065059アメリカ-公認会計基準:公共カテゴリメンバー2022-12-31ISO 4217:ドルXbrli:共有0001065059アメリカ-公認会計基準:公共カテゴリメンバー2023-02-070001065059アメリカ-公認会計基準:公共カテゴリメンバー2022-12-3100010650592022-12-310001065059SRT:最大メンバ数2022-11-3000010650592021-01-012021-12-310001065059アメリカ-公認会計基準:年金計画定義の福祉メンバー2021-01-012021-12-310001065059アメリカ-GAAP:他の事後福祉計画で定義された福祉メンバー2021-01-012021-12-310001065059Leu:TenLargestCustomersのメンバー米国-GAAP:SalesRevenueNetMembersUS-GAAP:顧客集中度リスクメンバー2022-01-012022-12-31Xbrli:純0001065059アメリカ-GAAP:高齢者の注意事項メンバー2022-12-310001065059アメリカ-公認会計基準:公正価値入力レベル1メンバー2022-12-3100010650592021-12-310001065059アメリカ-公認会計基準:公共カテゴリメンバー2021-12-310001065059アメリカ-公認会計基準:公共カテゴリメンバー2021-12-310001065059Leu:独立職場のメンバー2022-01-012022-12-310001065059Leu:独立職場のメンバー2021-01-012021-12-310001065059Leu:独立職場のメンバー2020-01-012020-12-310001065059Leu:Uranium Member2022-01-012022-12-310001065059Leu:Uranium Member2021-01-012021-12-310001065059Leu:Uranium Member2020-01-012020-12-310001065059アメリカ-GAAP:サービスメンバー2022-01-012022-12-310001065059アメリカ-GAAP:サービスメンバー2021-01-012021-12-310001065059アメリカ-GAAP:サービスメンバー2020-01-012020-12-3100010650592020-01-012020-12-310001065059アメリカ-公認会計基準:製品メンバー2022-01-012022-12-310001065059アメリカ-公認会計基準:製品メンバー2021-01-012021-12-310001065059アメリカ-公認会計基準:製品メンバー2020-01-012020-12-310001065059アメリカ-アメリカ公認会計基準:シリーズBPferredStockMember2021-01-012021-12-3100010650592020-12-3100010650592019-12-310001065059Leu:PropertyPlantAndEquipmentIncludedAccount PayableAndAcruedLiabilitiesMembers2022-01-012022-12-310001065059Leu:PropertyPlantAndEquipmentIncludedAccount PayableAndAcruedLiabilitiesMembers2021-01-012021-12-310001065059Leu:PropertyPlantAndEquipmentIncludedAccount PayableAndAcruedLiabilitiesMembers2020-01-012020-12-310001065059Leu:繰延融資コストには売掛金と負債を含むメンバー2022-01-012022-12-310001065059Leu:繰延融資コストには売掛金と負債を含むメンバー2021-01-012021-12-310001065059Leu:繰延融資コストには売掛金と負債を含むメンバー2020-01-012020-12-310001065059Leu:権限使用リースへの調整変更ドメインへの重複2022-01-012022-12-310001065059Leu:権限使用リースへの調整変更ドメインへの重複2021-01-012021-12-310001065059Leu:権限使用リースへの調整変更ドメインへの重複2020-01-012020-12-310001065059Leu:リース資産の使用権を処分するメンバー2022-01-012022-12-310001065059Leu:リース資産の使用権を処分するメンバー2021-01-012021-12-310001065059Leu:リース資産の使用権を処分するメンバー2020-01-012020-12-310001065059Leu:権益補償責任を権益メンバーに再分類2022-01-012022-12-310001065059Leu:権益補償責任を権益メンバーに再分類2021-01-012021-12-310001065059Leu:権益補償責任を権益メンバーに再分類2020-01-012020-12-310001065059Leu:CommonStockAndWarrantIssuedInExchangeForPferredStockMember2022-01-012022-12-310001065059Leu:CommonStockAndWarrantIssuedInExchangeForPferredStockMember2021-01-012021-12-310001065059Leu:CommonStockAndWarrantIssuedInExchangeForPferredStockMember2020-01-012020-12-310001065059Leu:DistributedEarningsAllocableToWarrantModifiationDomain2022-01-012022-12-310001065059Leu:DistributedEarningsAllocableToWarrantModifiationDomain2021-01-012021-12-310001065059Leu:DistributedEarningsAllocableToWarrantModifiationDomain2020-01-012020-12-310001065059アメリカ-公認会計基準:第一選択株式メンバー2019-12-310001065059アメリカ-公認会計基準:公共カテゴリメンバーアメリカ-アメリカ公認会計基準:普通株式メンバー2019-12-310001065059アメリカ-アメリカ公認会計基準:普通株式メンバーアメリカ-公認会計基準:公共カテゴリメンバー2019-12-310001065059US-GAAP:AdditionalPaidInCapitalMembers2019-12-310001065059アメリカ-公認会計基準:前払いメンバーを保留2019-12-310001065059アメリカ公認会計原則:他の総合収入メンバーを累計2019-12-310001065059アメリカ-公認会計基準:第一選択株式メンバー2020-01-012020-12-310001065059アメリカ-公認会計基準:公共カテゴリメンバーアメリカ-アメリカ公認会計基準:普通株式メンバー2020-01-012020-12-310001065059アメリカ-アメリカ公認会計基準:普通株式メンバーアメリカ-公認会計基準:公共カテゴリメンバー2020-01-012020-12-310001065059US-GAAP:AdditionalPaidInCapitalMembers2020-01-012020-12-310001065059アメリカ-公認会計基準:前払いメンバーを保留2020-01-012020-12-310001065059アメリカ公認会計原則:他の総合収入メンバーを累計2020-01-012020-12-310001065059アメリカ-公認会計基準:第一選択株式メンバー2020-12-310001065059アメリカ-公認会計基準:公共カテゴリメンバーアメリカ-アメリカ公認会計基準:普通株式メンバー2020-12-310001065059アメリカ-アメリカ公認会計基準:普通株式メンバーアメリカ-公認会計基準:公共カテゴリメンバー2020-12-310001065059US-GAAP:AdditionalPaidInCapitalMembers2020-12-310001065059アメリカ-公認会計基準:前払いメンバーを保留2020-12-310001065059アメリカ公認会計原則:他の総合収入メンバーを累計2020-12-310001065059アメリカ-公認会計基準:第一選択株式メンバー2021-01-012021-12-310001065059アメリカ-公認会計基準:公共カテゴリメンバーアメリカ-アメリカ公認会計基準:普通株式メンバー2021-01-012021-12-310001065059アメリカ-アメリカ公認会計基準:普通株式メンバーアメリカ-公認会計基準:公共カテゴリメンバー2021-01-012021-12-310001065059US-GAAP:AdditionalPaidInCapitalMembers2021-01-012021-12-310001065059アメリカ-公認会計基準:前払いメンバーを保留2021-01-012021-12-310001065059アメリカ公認会計原則:他の総合収入メンバーを累計2021-01-012021-12-310001065059アメリカ-公認会計基準:第一選択株式メンバー2021-12-310001065059アメリカ-公認会計基準:公共カテゴリメンバーアメリカ-アメリカ公認会計基準:普通株式メンバー2021-12-310001065059アメリカ-アメリカ公認会計基準:普通株式メンバーアメリカ-公認会計基準:公共カテゴリメンバー2021-12-310001065059US-GAAP:AdditionalPaidInCapitalMembers2021-12-310001065059アメリカ-公認会計基準:前払いメンバーを保留2021-12-310001065059アメリカ公認会計原則:他の総合収入メンバーを累計2021-12-310001065059アメリカ-公認会計基準:第一選択株式メンバー2022-01-012022-12-310001065059アメリカ-公認会計基準:公共カテゴリメンバーアメリカ-アメリカ公認会計基準:普通株式メンバー2022-01-012022-12-310001065059アメリカ-アメリカ公認会計基準:普通株式メンバーアメリカ-公認会計基準:公共カテゴリメンバー2022-01-012022-12-310001065059US-GAAP:AdditionalPaidInCapitalMembers2022-01-012022-12-310001065059アメリカ-公認会計基準:前払いメンバーを保留2022-01-012022-12-310001065059アメリカ公認会計原則:他の総合収入メンバーを累計2022-01-012022-12-310001065059アメリカ-公認会計基準:第一選択株式メンバー2022-12-310001065059アメリカ-公認会計基準:公共カテゴリメンバーアメリカ-アメリカ公認会計基準:普通株式メンバー2022-12-310001065059アメリカ-アメリカ公認会計基準:普通株式メンバーアメリカ-公認会計基準:公共カテゴリメンバー2022-12-310001065059US-GAAP:AdditionalPaidInCapitalMembers2022-12-310001065059アメリカ-公認会計基準:前払いメンバーを保留2022-12-310001065059アメリカ公認会計原則:他の総合収入メンバーを累計2022-12-310001065059国:アメリカアメリカ-公認会計基準:製品メンバー2022-01-012022-12-310001065059国:アメリカアメリカ-公認会計基準:製品メンバー2021-01-012021-12-310001065059国:アメリカアメリカ-公認会計基準:製品メンバー2020-01-012020-12-310001065059国:BEアメリカ-公認会計基準:製品メンバー2022-01-012022-12-310001065059国:BEアメリカ-公認会計基準:製品メンバー2021-01-012021-12-310001065059国:BEアメリカ-公認会計基準:製品メンバー2020-01-012020-12-310001065059アメリカ-公認会計基準:製品メンバー国:JP2022-01-012022-12-310001065059アメリカ-公認会計基準:製品メンバー国:JP2021-01-012021-12-310001065059アメリカ-公認会計基準:製品メンバー国:JP2020-01-012020-12-310001065059Leu:他の外国人メンバーアメリカ-公認会計基準:製品メンバー2022-01-012022-12-310001065059Leu:他の外国人メンバーアメリカ-公認会計基準:製品メンバー2021-01-012021-12-310001065059Leu:他の外国人メンバーアメリカ-公認会計基準:製品メンバー2020-01-012020-12-310001065059Leu:外国人メンバーアメリカ-公認会計基準:製品メンバー2022-01-012022-12-310001065059Leu:外国人メンバーアメリカ-公認会計基準:製品メンバー2021-01-012021-12-310001065059Leu:外国人メンバーアメリカ-公認会計基準:製品メンバー2020-01-012020-12-3100010650592019-01-012022-12-310001065059アメリカ-公認会計基準:政府メンバー2019-01-012022-12-310001065059Leu:CollateralForInventoryLoanMember2022-12-310001065059Leu:CollateralForInventoryLoanMember2021-12-310001065059Leu:労働者補償経済保険メンバー2022-12-310001065059Leu:労働者補償経済保険メンバー2021-12-310001065059Leu:他の金融保険メンバー2022-12-310001065059Leu:他の金融保険メンバー2021-12-3100010650592022-01-012022-03-3100010650592022-04-012022-06-3000010650592022-01-012022-06-3000010650592022-10-012022-12-3100010650592018-01-012020-12-3100010650592021-09-300001065059アメリカ-公認会計基準:本土メンバー2021-12-310001065059アメリカ-公認会計基準:本土メンバー2022-01-012022-12-310001065059アメリカ-公認会計基準:本土メンバー2022-12-310001065059アメリカ-公認会計基準:リース改善メンバー2021-12-310001065059アメリカ-公認会計基準:リース改善メンバー2022-01-012022-12-310001065059アメリカ-公認会計基準:リース改善メンバー2022-12-310001065059米国-GAAP:デバイス構成員2021-12-310001065059米国-GAAP:デバイス構成員2022-01-012022-12-310001065059米国-GAAP:デバイス構成員2022-12-310001065059US-GAAP:OtherCapitalizedPropertyPlantAndEquipmentMember2021-12-310001065059US-GAAP:OtherCapitalizedPropertyPlantAndEquipmentMember2022-01-012022-12-310001065059US-GAAP:OtherCapitalizedPropertyPlantAndEquipmentMember2022-12-310001065059US-GAAP:契約ベース無形資産メンバー2022-12-310001065059US-GAAP:契約ベース無形資産メンバー2021-12-310001065059US-GAAP:顧客関連無形資産メンバ2022-12-310001065059US-GAAP:顧客関連無形資産メンバ2021-12-310001065059アメリカ-GAAP:高齢者の注意事項メンバー2021-12-310001065059アメリカ-公認会計基準:公正価値入力レベル2メンバー2022-12-310001065059アメリカ-公認会計基準:公正価値投入レベル3メンバー2022-12-310001065059アメリカ-公認会計基準:公正価値入力レベル1メンバー2021-12-310001065059アメリカ-公認会計基準:公正価値入力レベル2メンバー2021-12-310001065059アメリカ-公認会計基準:公正価値投入レベル3メンバー2021-12-310001065059アメリカ-公認会計基準:年金計画定義の福祉メンバー2022-12-310001065059アメリカ-GAAP:他の事後福祉計画で定義された福祉メンバー2022-12-310001065059アメリカ-公認会計基準:年金計画定義の福祉メンバー2021-12-310001065059アメリカ-公認会計基準:年金計画定義の福祉メンバー2020-12-310001065059アメリカ-GAAP:他の事後福祉計画で定義された福祉メンバー2021-12-310001065059アメリカ-GAAP:他の事後福祉計画で定義された福祉メンバー2020-12-310001065059アメリカ-公認会計基準:年金計画定義の福祉メンバー2022-01-012022-12-310001065059アメリカ-GAAP:他の事後福祉計画で定義された福祉メンバー2022-01-012022-12-310001065059アメリカ-公認会計基準:年金計画定義の福祉メンバーLeu:PlanPaidMembers2022-01-012022-12-310001065059アメリカ-公認会計基準:年金計画定義の福祉メンバーLeu:PlanPaidMembers2021-01-012021-12-310001065059Leu:PlanPaidMembersアメリカ-GAAP:他の事後福祉計画で定義された福祉メンバー2022-01-012022-12-310001065059Leu:PlanPaidMembersアメリカ-GAAP:他の事後福祉計画で定義された福祉メンバー2021-01-012021-12-310001065059アメリカ-公認会計基準:年金計画定義の福祉メンバーLeu:CompanyPidMember2022-01-012022-12-310001065059アメリカ-公認会計基準:年金計画定義の福祉メンバーLeu:CompanyPidMember2021-01-012021-12-310001065059Leu:CompanyPidMemberアメリカ-GAAP:他の事後福祉計画で定義された福祉メンバー2022-01-012022-12-310001065059Leu:CompanyPidMemberアメリカ-GAAP:他の事後福祉計画で定義された福祉メンバー2021-01-012021-12-310001065059アメリカ-公認会計基準:年金計画定義の福祉メンバー2020-01-012020-12-310001065059アメリカ-GAAP:他の事後福祉計画で定義された福祉メンバー2020-01-012020-12-310001065059アメリカ-GAAP:他の事後福祉計画で定義された福祉メンバー2014-01-012014-12-310001065059アメリカ-GAAP:他の事後福祉計画で定義された福祉メンバー2016-01-012016-12-310001065059アメリカ-GAAP:他の事後福祉計画で定義された福祉メンバー2017-01-012017-12-310001065059アメリカ-公認会計基準:年金計画定義の福祉メンバー2019-01-012019-12-310001065059米国-公認会計基準:株式証券メンバー2022-12-310001065059米国-公認会計基準:株式証券メンバー2021-12-310001065059SRT:最小メンバ数米国-公認会計基準:株式証券メンバーSRT:シーン予測メンバ2023-12-310001065059米国-公認会計基準:株式証券メンバーSRT:最大メンバ数SRT:シーン予測メンバ2023-12-310001065059アメリカ公認会計基準:債務証券メンバー2022-12-310001065059アメリカ公認会計基準:債務証券メンバー2021-12-310001065059アメリカ公認会計基準:債務証券メンバーSRT:最小メンバ数SRT:シーン予測メンバ2023-12-310001065059アメリカ公認会計基準:債務証券メンバーSRT:最大メンバ数SRT:シーン予測メンバ2023-12-310001065059アメリカ公認会計基準:現金会員2022-12-310001065059アメリカ公認会計基準:現金会員2021-12-310001065059SRT:最小メンバ数アメリカ公認会計基準:現金会員SRT:シーン予測メンバ2023-12-310001065059アメリカ公認会計基準:現金会員SRT:最大メンバ数SRT:シーン予測メンバ2023-12-310001065059アメリカ-公認会計基準:公正価値入力レベル1メンバーアメリカ-公認会計基準:アメリカ政府メンバー2022-12-310001065059アメリカ-公認会計基準:公正価値入力レベル1メンバーアメリカ-公認会計基準:アメリカ政府メンバー2021-12-310001065059アメリカ-公認会計基準:公正価値入力レベル2メンバーアメリカ-公認会計基準:アメリカ政府メンバー2022-12-310001065059アメリカ-公認会計基準:公正価値入力レベル2メンバーアメリカ-公認会計基準:アメリカ政府メンバー2021-12-310001065059アメリカ-公認会計基準:公正価値投入レベル3メンバーアメリカ-公認会計基準:アメリカ政府メンバー2022-12-310001065059アメリカ-公認会計基準:公正価値投入レベル3メンバーアメリカ-公認会計基準:アメリカ政府メンバー2021-12-310001065059アメリカ-公認会計基準:公正価値投入レベル12および3メンバーアメリカ-公認会計基準:アメリカ政府メンバー2022-12-310001065059アメリカ-公認会計基準:公正価値投入レベル12および3メンバーアメリカ-公認会計基準:アメリカ政府メンバー2021-12-310001065059アメリカ-公認会計基準:公正価値入力レベル1メンバーアメリカ-公認会計基準:会社債務証券メンバー2022-12-310001065059アメリカ-公認会計基準:公正価値入力レベル1メンバーアメリカ-公認会計基準:会社債務証券メンバー2021-12-310001065059アメリカ-公認会計基準:公正価値入力レベル2メンバーアメリカ-公認会計基準:会社債務証券メンバー2022-12-310001065059アメリカ-公認会計基準:公正価値入力レベル2メンバーアメリカ-公認会計基準:会社債務証券メンバー2021-12-310001065059アメリカ-公認会計基準:公正価値投入レベル3メンバーアメリカ-公認会計基準:会社債務証券メンバー2022-12-310001065059アメリカ-公認会計基準:公正価値投入レベル3メンバーアメリカ-公認会計基準:会社債務証券メンバー2021-12-310001065059アメリカ-公認会計基準:公正価値投入レベル12および3メンバーアメリカ-公認会計基準:会社債務証券メンバー2022-12-310001065059アメリカ-公認会計基準:公正価値投入レベル12および3メンバーアメリカ-公認会計基準:会社債務証券メンバー2021-12-310001065059アメリカ-公認会計基準:公正価値入力レベル1メンバーアメリカ-公認会計原則:アメリカ州と政治細分化メンバー2022-12-310001065059アメリカ-公認会計基準:公正価値入力レベル1メンバーアメリカ-公認会計原則:アメリカ州と政治細分化メンバー2021-12-310001065059アメリカ-公認会計基準:公正価値入力レベル2メンバーアメリカ-公認会計原則:アメリカ州と政治細分化メンバー2022-12-310001065059アメリカ-公認会計基準:公正価値入力レベル2メンバーアメリカ-公認会計原則:アメリカ州と政治細分化メンバー2021-12-310001065059アメリカ-公認会計基準:公正価値投入レベル3メンバーアメリカ-公認会計原則:アメリカ州と政治細分化メンバー2022-12-310001065059アメリカ-公認会計基準:公正価値投入レベル3メンバーアメリカ-公認会計原則:アメリカ州と政治細分化メンバー2021-12-310001065059アメリカ-公認会計基準:公正価値投入レベル12および3メンバーアメリカ-公認会計原則:アメリカ州と政治細分化メンバー2022-12-310001065059アメリカ-公認会計基準:公正価値投入レベル12および3メンバーアメリカ-公認会計原則:アメリカ州と政治細分化メンバー2021-12-310001065059アメリカ-公認会計基準:公正価値入力レベル1メンバー米国-公認会計基準:共同基金メンバー2022-12-310001065059アメリカ-公認会計基準:公正価値入力レベル1メンバー米国-公認会計基準:共同基金メンバー2021-12-310001065059アメリカ-公認会計基準:公正価値入力レベル2メンバー米国-公認会計基準:共同基金メンバー2022-12-310001065059アメリカ-公認会計基準:公正価値入力レベル2メンバー米国-公認会計基準:共同基金メンバー2021-12-310001065059アメリカ-公認会計基準:公正価値投入レベル3メンバー米国-公認会計基準:共同基金メンバー2022-12-310001065059アメリカ-公認会計基準:公正価値投入レベル3メンバー米国-公認会計基準:共同基金メンバー2021-12-310001065059アメリカ-公認会計基準:公正価値投入レベル12および3メンバー米国-公認会計基準:共同基金メンバー2022-12-310001065059アメリカ-公認会計基準:公正価値投入レベル12および3メンバー米国-公認会計基準:共同基金メンバー2021-12-310001065059米国-公認会計基準:資産認可証券メンバーアメリカ-公認会計基準:公正価値入力レベル1メンバー2022-12-310001065059米国-公認会計基準:資産認可証券メンバーアメリカ-公認会計基準:公正価値入力レベル1メンバー2021-12-310001065059米国-公認会計基準:資産認可証券メンバーアメリカ-公認会計基準:公正価値入力レベル2メンバー2022-12-310001065059米国-公認会計基準:資産認可証券メンバーアメリカ-公認会計基準:公正価値入力レベル2メンバー2021-12-310001065059米国-公認会計基準:資産認可証券メンバーアメリカ-公認会計基準:公正価値投入レベル3メンバー2022-12-310001065059米国-公認会計基準:資産認可証券メンバーアメリカ-公認会計基準:公正価値投入レベル3メンバー2021-12-310001065059米国-公認会計基準:資産認可証券メンバーアメリカ-公認会計基準:公正価値投入レベル12および3メンバー2022-12-310001065059米国-公認会計基準:資産認可証券メンバーアメリカ-公認会計基準:公正価値投入レベル12および3メンバー2021-12-310001065059アメリカ-公認会計基準:公正価値投入レベル12および3メンバー2022-12-310001065059アメリカ-公認会計基準:公正価値投入レベル12および3メンバー2021-12-310001065059US-GAAP:合格した計画メンバーアメリカ-公認会計基準:年金計画定義の福祉メンバー2022-12-310001065059アメリカ-公認会計基準:年金計画定義の福祉メンバーUS-GAAP:不合格の計画メンバー2022-12-310001065059Leu:NotionalStockUnitsMember2021-01-012021-12-310001065059アメリカ公認会計基準:副次的事件メンバーLeu:NotionalStockUnitsPerformanceConditionMember2021-01-012023-12-310001065059米国-公認会計基準:制限された株式メンバー2022-01-012022-12-310001065059米国-公認会計基準:制限された株式メンバー2021-01-012021-12-310001065059米国-公認会計基準:制限された株式メンバー2020-01-012020-12-310001065059米国-GAAP:制限株式単位RSUメンバー2022-01-012022-12-310001065059米国-GAAP:制限株式単位RSUメンバー2021-01-012021-12-310001065059米国-GAAP:制限株式単位RSUメンバー2020-01-012020-12-310001065059Leu:取締役会制限株式単位メンバー2019-12-310001065059Leu:取締役会制限株式単位メンバー2020-01-012020-12-310001065059Leu:取締役会制限株式単位メンバー2020-12-310001065059Leu:取締役会制限株式単位メンバー2021-01-012021-12-310001065059Leu:取締役会制限株式単位メンバー2021-12-310001065059Leu:取締役会制限株式単位メンバー2022-01-012022-12-310001065059Leu:取締役会制限株式単位メンバー2022-12-310001065059Leu:従業員制限株式単位メンバー2020-12-310001065059Leu:従業員制限株式単位メンバー2021-01-012021-12-310001065059Leu:従業員制限株式単位メンバー2021-12-310001065059Leu:従業員制限株式単位メンバー2022-01-012022-12-310001065059Leu:従業員制限株式単位メンバー2022-12-3100010650592019-01-012019-12-310001065059Leu:OptionGroupOneMember2022-12-310001065059Leu:OptionGroupOneMember2022-01-012022-12-310001065059米国-GAAP:株式承認権SARSMメンバー2019-12-310001065059米国-GAAP:株式承認権SARSMメンバー2020-01-012020-12-310001065059米国-GAAP:株式承認権SARSMメンバー2020-12-310001065059米国-GAAP:株式承認権SARSMメンバー2021-01-012021-12-310001065059米国-GAAP:株式承認権SARSMメンバー2021-12-310001065059米国-GAAP:株式承認権SARSMメンバー2022-01-012022-12-310001065059米国-GAAP:株式承認権SARSMメンバー2022-12-310001065059Leu:株式承認権SARSPerformanceConditionMember2020-12-310001065059Leu:株式承認権SARSPerformanceConditionMember2021-01-012021-12-310001065059Leu:株式承認権SARSPerformanceConditionMember2021-12-310001065059Leu:株式承認権SARSPerformanceConditionMember2022-01-012022-12-310001065059Leu:株式承認権SARSPerformanceConditionMember2022-12-310001065059Leu:NotionalStockUnitsMember2019-12-310001065059Leu:NotionalStockUnitsMember2020-01-012020-12-310001065059Leu:NotionalStockUnitsMember2020-12-310001065059Leu:NotionalStockUnitsMember2021-12-310001065059Leu:NotionalStockUnitsMember2022-01-012022-12-310001065059Leu:NotionalStockUnitsMember2022-12-310001065059Leu:NotionalStockUnitsPerformanceConditionMember2020-12-310001065059Leu:NotionalStockUnitsPerformanceConditionMember2021-01-012021-12-310001065059Leu:NotionalStockUnitsPerformanceConditionMember2021-12-310001065059Leu:NotionalStockUnitsPerformanceConditionMember2022-01-012022-12-310001065059Leu:NotionalStockUnitsPerformanceConditionMember2022-12-310001065059Leu:制限された株式性能条件域2021-12-310001065059Leu:制限された株式性能条件域2022-01-012022-12-310001065059Leu:制限された株式性能条件域2022-12-310001065059米国-GAAP:国内/地域メンバー2022-01-012022-12-310001065059米国-GAAP:国内/地域メンバー2021-01-012021-12-310001065059米国-GAAP:国内/地域メンバー2020-01-012020-12-310001065059アメリカ-公認会計基準:州と地方法律法規のメンバー2022-01-012022-12-310001065059アメリカ-公認会計基準:州と地方法律法規のメンバー2021-01-012021-12-310001065059アメリカ-公認会計基準:州と地方法律法規のメンバー2020-01-012020-12-310001065059アメリカ-公認会計基準:外国人メンバー2022-01-012022-12-310001065059アメリカ-公認会計基準:外国人メンバー2021-01-012021-12-310001065059アメリカ-公認会計基準:外国人メンバー2020-01-012020-12-3100010650592017-12-310001065059アメリカ-公認会計基準:州と地方法律法規のメンバー2022-12-310001065059アメリカ-アメリカ公認会計基準:シリーズBPferredStockMember2020-01-012020-12-310001065059アメリカ-アメリカ公認会計基準:シリーズBPferredStockMember2020-09-300001065059US-GAAP:第一選択カテゴリメンバ2020-09-3000010650592020-10-012020-12-310001065059アメリカ-アメリカ公認会計基準:シリーズBPferredStockMember2020-10-012020-12-310001065059US-GAAP:第一選択カテゴリメンバ2021-01-012021-12-310001065059アメリカ-アメリカ公認会計基準:シリーズBPferredStockMember2022-12-310001065059アメリカ-公認会計基準:公共カテゴリメンバー2021-11-012021-11-300001065059アメリカ公認会計基準:保証メンバー2021-01-012021-12-310001065059アメリカ-アメリカ公認会計基準:シリーズBPferredStockMember2021-11-012021-11-300001065059アメリカ-アメリカ公認会計基準:シリーズBPferredStockMember2021-12-012021-12-3100010650592021-12-012021-12-310001065059US-GAAP:第一選択カテゴリメンバ2019-12-310001065059アメリカ-公認会計基準:公共カテゴリメンバー2019-12-310001065059アメリカ-公認会計基準:公共カテゴリメンバー2019-12-310001065059アメリカ-公認会計基準:公共カテゴリメンバー2020-09-012020-09-010001065059アメリカ-公認会計基準:公共カテゴリメンバー2020-01-012020-12-310001065059アメリカ-公認会計基準:公共カテゴリメンバー2020-01-012020-12-310001065059US-GAAP:第一選択カテゴリメンバ2020-01-012020-12-310001065059US-GAAP:第一選択カテゴリメンバ2020-12-310001065059アメリカ-公認会計基準:公共カテゴリメンバー2020-12-310001065059アメリカ-公認会計基準:公共カテゴリメンバー2020-12-310001065059アメリカ-公認会計基準:公共カテゴリメンバー2021-01-012021-12-310001065059アメリカ-公認会計基準:公共カテゴリメンバー米国-GAAP:制限株式単位RSUメンバー2021-01-012021-12-310001065059アメリカ-公認会計基準:公共カテゴリメンバーUS-GAAP:PhantomShareUnitsPSUsMembers2021-01-012021-12-310001065059US-GAAP:第一選択カテゴリメンバ2021-12-310001065059アメリカ-公認会計基準:公共カテゴリメンバー2022-01-012022-12-310001065059アメリカ-公認会計基準:公共カテゴリメンバー米国-GAAP:制限株式単位RSUメンバー2022-01-012022-12-310001065059アメリカ-公認会計基準:公共カテゴリメンバーUS-GAAP:PhantomShareUnitsPSUsMembers2022-01-012022-12-310001065059US-GAAP:第一選択カテゴリメンバ2022-12-310001065059アメリカ-公認会計基準:公共カテゴリメンバー2022-12-062022-12-0600010650592021-11-012021-11-3000010650592021-12-152021-12-150001065059国:アメリカ2022-01-012022-12-310001065059国:アメリカ2021-01-012021-12-310001065059国:アメリカ2020-01-012020-12-310001065059国:BE2022-10-012022-12-310001065059国:BE2021-01-012021-12-310001065059国:BE2020-01-012020-12-310001065059国:JP2022-01-012022-12-310001065059国:JP2021-01-012021-12-310001065059国:JP2020-01-012020-12-310001065059Leu:他の外国人メンバー2022-01-012022-12-310001065059Leu:他の外国人メンバー2021-01-012021-12-310001065059Leu:他の外国人メンバー2020-01-012020-12-310001065059Leu:外国人メンバー2022-01-012022-12-310001065059Leu:外国人メンバー2021-01-012021-12-310001065059Leu:外国人メンバー2020-01-012020-12-310001065059Leu:テクニカルソリューション細分化市場のメンバー2022-01-012022-12-310001065059Leu:テクニカルソリューション細分化市場のメンバー2021-01-012021-12-310001065059Leu:テクニカルソリューション細分化市場のメンバー2020-01-012020-12-310001065059米国-GAAP:SalesRevenueNetMembersUS-GAAP:顧客集中度リスクメンバーLeu:九州電力動力会員2022-01-012022-12-310001065059米国-GAAP:SalesRevenueNetMembersUS-GAAP:顧客集中度リスクメンバーLeu:懇親会のメンバー2022-01-012022-12-310001065059Leu:TenLargestCustomersのメンバー米国-GAAP:SalesRevenueNetMembersUS-GAAP:顧客集中度リスクメンバー2021-01-012021-12-310001065059米国-GAAP:SalesRevenueNetMembersUS-GAAP:顧客集中度リスクメンバーLeu:懇親会のメンバー2021-01-012021-12-310001065059米国-GAAP:SalesRevenueNetMembersUS-GAAP:顧客集中度リスクメンバーLeu:九州電力動力会員2021-01-012021-12-310001065059Leu:TenLargestCustomersのメンバー米国-GAAP:SalesRevenueNetMembersUS-GAAP:顧客集中度リスクメンバー2020-01-012020-12-310001065059米国-GAAP:SalesRevenueNetMembersUS-GAAP:顧客集中度リスクメンバーLeu:懇親会のメンバー2020-01-012020-12-310001065059Leu:EnergyHarborNuclearCorporationメンバー米国-GAAP:SalesRevenueNetMembersUS-GAAP:顧客集中度リスクメンバー2020-01-012020-12-310001065059米国-GAAP:SalesRevenueNetMembersUS-GAAP:顧客集中度リスクメンバーLeu:DominionEnergySouth Carolinaメンバー2020-01-012020-12-310001065059Leu:LowEnrichedUraniumSegmentMember2022-01-012022-12-310001065059Leu:LowEnrichedUraniumSegmentMember2021-01-012021-12-310001065059Leu:LowEnrichedUraniumSegmentMember2020-01-012020-12-310001065059Leu:契約サービス細分化メンバー2022-01-012022-12-310001065059Leu:契約サービス細分化メンバー2021-01-012021-12-310001065059Leu:契約サービス細分化メンバー2020-01-012020-12-31

アメリカです

アメリカ証券取引委員会

ワシントンD.C.,20549

表10-K

この条例第13条又は15(D)条に基づいて年報を提出する

1934年証券取引法

本財政年度末まで2022年12月31日

手数料書類番号1-14287

サンテラーズエネルギー会社

| | | | | |

| デラウェア州 | 52-2107911 |

| (法団として設立された国) | (税務署雇用主身分証明書番号) |

Rockledge Drive 6901、スイートルーム800, ベセスタ, メリーランド州20817

(301)564-3200

同法第12条(B)に基づいて登録された証券:

| | | | | | | | |

| クラスごとのタイトル | 取引記号 | 登録された各取引所の名称 |

| A類普通株、1株当たり額面0.10ドル | ロイシン | ニューヨーク証券取引所アメリカ証券取引所 |

同法第12条(G)により登録された証券:なし

登録者が証券法規則405で定義されている経験豊富な発行者である場合は、再選択マークで示してください。はい、そうです☐. 違います。☒

登録者がこの法第13節または第15節(D)節に基づいて報告を提出する必要がないかどうかを再選択マークで示す。はい、そうです☐. 違います。☒

再選択マークは、登録者が(1)過去12ヶ月以内(または登録者がそのような報告の提出を要求されたより短い期間)に、1934年の証券取引法第13条または15(D)節に提出されたすべての報告書を提出したかどうか、および(2)過去90日以内にそのような提出要件に適合しているかどうかを示すはい、そうです☒ No ☐

再選択マークは、登録者が過去12ヶ月以内(または登録者がそのような文書の提出を要求されたより短い時間以内)に、S−T規則405条(本章232.405節)に従って提出を要求した各相互作用データファイルを電子的に提出したか否かを示すはい、そうです☒ No ☐

登録者が大型加速申告会社,加速申告会社,非加速申告会社,小さな報告会社,あるいは新興成長型会社であることを再選択マークで示す。取引法第12 b-2条の規則における“大型加速申告会社”、“加速申告会社”、“小申告会社”、“新興成長型会社”の定義を参照されたい

| | | | | | | | | | | | | | |

| 大型加速ファイルサーバ | ☐ | | 規模の小さい報告会社 | ☐ |

| ファイルマネージャを加速する | ☒ | | 新興成長型会社 | ☐ |

| 非加速ファイルサーバ | ☐ | | | |

新興成長型企業であれば、登録者が延長された移行期間を使用しないことを選択したか否かを再選択マークで示し、取引所法第13(A)節に提供された任意の新たまたは改正された財務会計基準を遵守するo

登録者が報告書を提出したかどうかを再選択マークで示し、その経営陣が“サバンズ-オクスリ法案”(“米国連邦法典”第15編、第7262(B)節)第404(B)条に基づいてその財務報告の内部統制の有効性を評価したことを証明する。この評価は、その監査報告書を作成または発行する公認会計士事務所によって行われる☒

登録者が空殻会社であるか否かをチェックマークで示す(取引法第12 b-2条で定義されている)。はい。☐違います。☒

証券が同法第12条(B)に基づいて登録されている場合は,登録者の財務諸表が以前に発表された財務諸表の誤り訂正を反映しているか否かを示すチェックマークを適用する

これらのエラーのより真ん中に登録者の任意の実行者が関連回復中に第240.10 D−1(B)条に従って受信されたインセンティブベースの補償に従って回復分析を行う必要があるかどうかを再選択マークで示す

2022年6月30日までにニューヨーク証券取引所で報告された普通株の最終売却価格から計算すると、非関連会社が保有する普通株の総時価は$となる266.6百万ドルです。2023年2月7日までに13,919,646登録者のA類普通株,額面$0.101株当たり、そして719,200登録者のB類普通株,額面$0.101株当たり,流通株.

引用で編入された書類

2022年度終了後120日以内に米国証券取引委員会に提出される2023年度株主総会最終委託書の一部は、本年度報告書のForm 10−K第3部に参照により組み込まれる。

カタログ

| | | | | | | | |

| | | ページ |

| | 第1部 | |

第1項。 | 業務.業務 | 9 |

第1 A項。 | リスク要因 | 22 |

項目1 B。 | 未解決従業員意見 | 39 |

第二項です。 | 属性 | 39 |

第三項です。 | 法律訴訟 | 39 |

第四項です。 | 炭鉱安全情報開示 | 39 |

| | 第II部 | |

五番目です。 | 登録者普通株市場、関連株主事項及び発行者による株式証券の購入 | 40 |

第六項です。 | [保留されている] | 42 |

第七項。 | 経営陣の財務状況と経営成果の検討と分析 | 43 |

第七A項。 | 市場リスクの定量的·定性的開示について | 66 |

第八項です。 | 財務諸表と補足データ | 67 |

第九項です。 | 会計と財務情報開示の変更と相違 | 67 |

第9条。 | 制御とプログラム | 67 |

プロジェクト9 B。 | その他の情報 | 68 |

プロジェクト9 Cです。 | 検査妨害に関する外国司法管区の開示 | 68 |

| | 第三部 | |

第10項。 | 役員·幹部と会社の管理 | 69 |

第十一項。 | 役員報酬 | 69 |

第十二項。 | 特定の実益所有者の担保所有権及び経営陣及び関連株主の事項 | 69 |

十三項。 | 特定の関係や関連取引、取締役の独立性 | 69 |

14項です。 | 最高料金とサービス | 69 |

| 第4部 | |

第十五項。 | 展示品と財務諸表の付表 | 70 |

第十六項。 | 表格10-Kの概要 | 70 |

展示品索引 | 71 |

サイン | 79 |

連結財務諸表 | 80 |

いくつかのタームと略語のタームリスト

| | | | | |

| Centrus Energy Corp.および関連エンティティ |

| サーフボード | サントルースエネルギー会社の取締役会 |

| 半人馬座 | サンテラーズエネルギー会社 |

| ウラン濃縮委員会 | Centrus Energy Corp.の子会社Enrichment Corp.の独立取締役会。 |

| 濃縮ウラン会社です。 | アメリカウラン濃縮会社は |

| オークリッジ | テネシー州オークリッジの技術と製造センター |

| パディユカGDP | パディカガス拡散工場は、ケンタッキー州パディユカにある濃縮工場で、以前は濃縮会社が運営していた。 |

| ピックトン | オハイオ州ピックトンにある生産工場 |

| 朴次マスGDP | ポーツマスガス拡散工場,オハイオ州ポーツマス付近の濃縮工場は,以前は濃縮会社が運営していた。 |

| USEC-政府 | 1993年以前の濃縮会社は完全な政府会社でした |

| |

| その他の用語と略語 |

| 2002年米国エネルギー省-米国証券取引委員会協定 | 2002年6月17日Centrus(当時USEC Inc.)が合意したそしてエネルギー省は |

| 2014年計画 | 会社の2014年度持分インセンティブ計画 |

| 2019年計画 | 会社の2019年幹部激励計画 |

| 8.25%債券 | 金利8.25%債券、2027年2月満期 |

| 年次総会 | 会社年度株主総会 |

| ARDP | エネルギー省先進原子炉モデル計画 |

| 現金自動支払機 | 市場では |

| 原子力法案 | 1954年原子力法案 |

| 遠心分離機IP | 遠心分離機技術知的財産権 |

| A類普通株 | A類普通株、1株当たり額面0.10ドル |

| B類普通株 | B類普通株、1株当たり0.10ドル |

| CNEIC | 中国原子力工業総公司 |

| COBC | “センテラーズビジネス行動規範” |

| コード | 1986年国税法 |

| 普通株 | A類普通株とB類普通株 |

| 同意を求める | 2021年の入札要約結果に関する同意を求める |

| 新冠肺炎 | 2019新型コロナウイルス |

| D&D | 除染と引退 |

| ドク | アメリカ商務部 |

| DOOD | アメリカ国防総省 |

| 名無しさん | アメリカエネルギー省 |

| EU.EU | EU.EU |

| “取引所法案” | 1934年改正証券取引法 |

| 交換協定 | 会社がKulayba LLCと締結した交換協定は、2021年2月2日です |

| 遠い | アメリカ政府の連邦買収条例は |

| ハールー | 高含有量低濃縮ウラン |

| HALEUモデル契約 | Centrusの子会社ACOは2019年に米国エネルギー省と3年間の1.15億ドルのコスト分担契約を結んだ |

| | | | | |

| HALEU運営契約 | 2022年にエネルギー省とHALEU生産契約を締結 |

| 国際エネルギー庁 | 国際エネルギー庁 |

| それは… | 情報技術 |

| 国家貿易センター | アメリカ国際貿易委員会 |

| ロイシン | 低濃縮ウラン;この用語は、商業顧客に様々な核燃料を供給するためのCentrus Energy Corp.ビジネス部門にも使用される |

| MBグループ | Morris Bawabehさん,Kulayba LLCとM&D Bawabeh Foundation,Inc. |

| 天然ウラン | 低濃縮ウランと高濃縮ウランの生産に必要な原材料 |

| NAV | 純資産額 |

| いいえ | 純営業損失 |

| NRC | アメリカ核管理委員会 |

| NRV | 可変現算入 |

| ヌビラー | 未完純損失 |

| オラノ | オラノ循環 |

| オラノ供給協定 | 低濃縮ウランに含まれるSWUを長期供給し,米国ウラン濃縮会社とオラノが2018年に署名した |

| 注文簿 | Leu支部契約販売注文簿 |

| POWER MOU | 米国エネルギー省と米国証券取引委員会との了解覚書−政府− |

| プライス·アンダーソン法案 | プライス·アンダーソン核産業賠償法(1954年米国原子力法第170節、改正) |

| ロシア国立原子力会社は | ロシア国立原子力会社は |

| RSA | 1992年に改正された“ロシア一時停止協定” |

| 非典 | 株式付加価値権 |

| アメリカ証券取引委員会 | アメリカ証券取引委員会 |

| SWU | 分離作業ユニット |

| 技術的解決策 | Centrus Energy Corp.ビジネス部門、公共部門および民間顧客のための技術、製造、エンジニアリング、運営サービス |

| Tenex | ロシア国有実体TENEX株式会社 |

| Tenex納入契約 | 2028年までTENEXと合意しました |

| Triso | 三構造同位体燃料製造プロセス |

| アメリカは会計原則を公認している | アメリカは会計原則を公認している |

U235 | ウラン-235同位体 |

U238 | ウラン238同位体 |

U3O8 | 酸化ウランは“黄餅”とも呼ばれます |

UF6 | 六フッ化ウラン |

| ウレンコ | Urenco,Limited,イギリスとオランダ政府およびドイツの公共事業会社2社が所有またはコントロールする財団 |

| USW | 連合鉄鋼労働者地方689-5労働組合 |

| 投票合意修正案 | MBグループとの既存の投票·指名協定の修正案 |

| 投票権協定 | 会社とMBグループが2022年12月に締結した協定 |

| 捜査命令 | Centrus Energy Corp.普通株を購入する権利証は,Kulayba LLCが持ち,日付は2021年2月2日である |

| 新授権書 | Kulayba LLCが保有する株式承認証の期限を延長するために株式承認証を改訂する |

| WNA | 世界核協会 |

| |

前向きに陳述する

前向き情報に関する警告的声明

本Centrus年次報告におけるForm 10-K(“会社”、“私たち”または“私たち”)は“前向き陳述”を含み、改正された1934年証券取引法第21 E節と1995年個人証券訴訟改革法の意味を満たしている。この場合、前向き陳述は、将来の事件に関する陳述を意味し、私たちの予想される将来の業務および財務業績に影響を与える可能性があり、一般に、“予想”、“予想”、“計画”、“計画”、“信じる”、“将”、“すべき”、“可能”、“将”または“可能”などの類似した意味を含む言葉である。これらの前向き陳述は、本年度報告10-K表までの日に我々が把握した情報をもとに、経営陣の将来の事件および経営、経済、財務業績に対する現在の見方と仮定を代表する。展望性陳述は未来の業績、事件または結果の保証ではなく、既知と未知のリスク、不確定性およびその他の要素に関連し、これらの要素は私たちの制御範囲を超える可能性がある

実際の結果が我々の前向き陳述と大きく異なることをもたらす可能性のある要素は、(A)第1の部分1 A項で議論された要因を含む本明細書で議論される要素を含むリスク要因,(B)第2部,第7項経営陣の財務状況と経営結果の議論と分析(C)第2部,第8項財務諸表と補足データ: Note 16, 引受金とその他の事項(D)同社が米国証券取引委員会に提出した文書で議論されている他の要因。これらの前向き陳述に過度に依存しないように読者に戒め,これらの陳述は本報告の日にのみ適用される。登録者は、法律の要件がない限り、本年度報告がForm 10−K形式で発行された後に発生する可能性のあるイベントまたは状況を反映するために、その前向きな陳述を開示するいかなる義務も負わない。

Centrusにとって、私たちの未来の実際の結果は、私たちの前向き声明で表現された結果と大きく異なる特殊なリスクおよび不確実性をもたらす可能性があるが、以下のリスクおよび不確実性に限定されないが、これらのリスクおよび不確実性は、新冠肺炎の大流行とその変異によって進行しており、それによるグローバルなビジネスおよび経済環境の悪化を含む

ウクライナ戦争に関連するリスク要因主に:

•ウクライナ戦争および地政学的衝突に関連するリスク、ならびに米国または外国政府、組織(国連、欧州連合または他の国際機関を含む)、エンティティ(プライベートエンティティまたは個人を含む)が制裁または他の措置を実施することは、ロシア政府が所有するエンティティTENEXとの既存の供給契約に従って低濃縮ウランを取得または販売する能力に直接的または間接的に影響を与える可能性がある

•TENEXが低濃縮ウランの提供を拒否することに関連するリスクは、任意の政府、国際または企業の行動または指示または他の理由により、TENEXが支払いまたは天然ウランの返送を受けることができないことを含む。

経済や業界要因に関連するリスク主に:

•政府資金または政府または商業用途のHALEU需要が達成されるか否かに関連するリスク;

•米国の遠心分離機技術の継続と配備に関する資金のリスクと不確実性

•以下のリスクに関連するリスク:(I)先進原子炉(HALEU運営契約)の生産の合意、コストを実行および吸収する能力、(Ii)運転を継続できるように契約および資金を得る能力、および(Iii)他の合意に従って実行および/または実行する能力を示すために、エネルギー省と達成された配備および操作に基づいて下落遠心分離機を運転することに関連するリスク

•リスク:(I)HALEU運営契約の全利益を得ることができない可能性があり、完成後にHALEU濃縮施設を運営してHALEUを生産することができないか、または許可されない可能性がある

既存のHALEU作業契約や(2)HALEU濃縮施設は将来の供給源とならない可能性がある

•私たちは、例えば、TENEXとの商業供給協定に基づいて、Oranoまたは他のサプライヤーとの長期商業供給協定に基づいて、TENEXからの交付を含む低濃縮ウランの輸送業者を交付するなど、他人に依存するリスクに依存する

•2011年3月の日本の地震と津波が原子力産業と私たちの業務、業務結果、見通しに及ぼす持続的な影響を含む自然災害やその他の災害に関連するリスク

•顧客またはサプライヤーが遭遇する財務的困難に関連するリスクは、可能な破産、破産、または私たちの製品またはサービスのために支払う力がない他の任意のリスク、またはタイムリーな支払いの遅延のリスクを含む

•大流行、地方性疾患、その他の健康危機に関連するリスク

•低濃縮ウラン市場の需給不均衡の影響と延長可能な持続時間に関するリスク

•供給協定に規定されている購入義務に基づいて、私たちが調達した低濃縮ウランを販売する能力に関連するリスクと、改正された1992年の“ロシア一時停止協定”に基づいて適用された制裁または制限、国際貿易立法、および他の国際貿易制限を含む、このような低濃縮ウラン輸入に対する制裁または制限

•既存または新しい貿易障壁および契約条項に関連するリスクであり、これらの貿易障壁および契約条項は、私たちが顧客のために低濃縮ウランを調達するか、または顧客に低濃縮ウランを渡す能力を制限する

•ウランと濃縮市場の価格設定傾向と需要に関連するリスクとそれが私たちの収益性に及ぼす影響

•顧客の注文の移動とスケジュールに関するリスク;

•私たちが第三者サプライヤーやサービスプロバイダに依存して基本的な製品やサービスを提供することに関するリスク

•私たちは主要生産者からの激しい競争に関連したリスクに直面しており、これらの生産者はコストにそれほど敏感ではないか、または完全にまたは部分的に政府が所有しているかもしれない

•様々な理由で、私たちの海外市場での競争能力が制限される可能性のあるリスク

•私たちの収入は私たちの最大の顧客の事実に大きく依存するリスクと

•我々の販売注文に関連するリスクは、市場状況と現在の生産能力の不足による顧客の現在の契約下での行動と将来の契約における不確実性を含む

運営要因に関するリスク主に:

•競争的濃縮技術を商業的に展開する能力の不確実性に関するリスク

•私たちのアメリカ遠心分離機の仕事が復員したり終了したりする可能性のあるリスク

•私たちは私たちが義務的な仕事を終わらせることができない危険になるだろう

•HALEU運営契約のような固定価格とコスト共有契約を実行する能力に関連するリスクは、我々が負担しなければならないコストが予想以上のリスクを含む可能性がある。

財務要因に関連するリスク主に:

•私たちの重大な長期負債に関するリスクは、重大な資金源のない固定収益年金計画債務と退職後の健康および生涯福祉債務を含む

•8.25%2027年2月期の手形に関するリスク

•収入と経営業績のリスクは四半期ごとに、場合によっては毎年大きく変動している

•金融市場状況が私たちの業務、流動性、見通し、年金資産、保険施設に与える影響に関するリスク

•会社の資本集中に関連するリスク

•販売注文と顧客関係に関連する無形資産価値に関するリスク;

•中国の証券取引市場の限られたリスク

•私たちのB類株主が会社の業績とは関係のない要素に基づいた投資決定に関するリスク

•私たちA類普通株の少数株主(彼らの利益が私たちA類普通株の他の保有者と一致しない可能性がある)は、会社の方向に大きな影響を与える可能性があり、会社の他のA類株主と一致しない利益によって駆動される可能性がある

•(I)将来の課税収入を相殺するために我々のNOL繰越およびNubilsを使用すること、および“規則”第382節で定義される“所有権変更”を防止するために権利協定(本明細書で定義する)を使用すること、および(Ii)NOLおよびNubilsの満了前にNOLおよびNubilsの全部または一部を利用する能力を利用するための課税収入を生成することに関連するリスク

•私たちの情報技術システムに障害やセキュリティホールがあります。

一般的要因に関連するリスク主に:

•私たちがキーパーソンの能力を引き付けて維持することに関連するリスクは

•米国政府、ロシア政府、または他の政府がとる可能性のある行動に関連するリスクは、審査を含むリスクであり、これらの行動は、私たちの契約義務を履行する能力、または私たちの供給源が契約義務を履行する能力に影響を与える可能性がある

•政府の持続的な援助および潜在的な監査に関連するリスクおよび不確実性を含む、エネルギー省または他の政府機関との合意に基づいてタイムリーに支払いを履行および受け取る能力に関するリスク

•米国政府または他の取引相手との合意の変更または終了に関連するリスク、またはこれらの取引相手が契約救済を行使するリスク;

•私たちの製品やサービスの競争環境に関連するリスクは

•原子力産業の変化に関連したリスク

•政府契約に関連する競争入札プロセスに関連するリスクを含む契約を取得すること

•私たちは、新しいビジネス機会や市場が私たちの製品やサービスを受け入れることができないリスク、または他の会社が提供する製品やサービスが、私たちの製品やサービスを時代遅れにしたり、競争力に欠けたりするリスクを得ることができないだろう

•潜在的な戦略取引に関連するリスクは、これらの取引が実施されにくく、当社の業務を混乱させたり、当社の業務状況を著しく変化させたりすることが困難である可能性があります。

法律やコンプライアンスに関するリスク主に:

•法律訴訟結果およびその他の意外な状況(訴訟および政府調査または監査を含む)に関連するリスク;

•米国エネルギー省と米国核管理委員会の影響を含む政府法規や政策の影響に関するリスク

•有毒、危険または放射性物質は輸送、運搬または加工中に人類または動物の健康に脅威となり、財産や環境損害をもたらし、あるいは予防的避難を招く事故リスクとなる可能性がある

•私たちが現在運営している場所や私たちが運営していない場所(ケンタッキー州のパディユカとオハイオ州のポーツマスを含む)の過去の活動によるクレームや訴訟に関するリスク;

•私たちがアメリカ証券取引委員会に提出した他の文書で議論されている他のリスクと不確実性。

これらのリスクおよび不確実性、および実際の結果が我々の前向き陳述に記載されている結果と大きく異なる他の問題をもたらす可能性のあるより詳細な議論については、(A)第1部、項目1 Aを参照されたいリスク要因(B)第2部第7項経営陣の財務状況と経営成果の検討と分析(C)第2部8項財務諸表と補足データ:付記16、引受金とその他の事項(D)我々が米国証券取引委員会に提出した文書で議論されている他の要因。これらの前向き陳述に過度に依存しないように読者に戒め,これらの陳述は本報告の日にのみ適用される。これらの要素は、実際の結果が任意の前向き陳述で議論された結果とは異なるすべての要素をもたらす可能性があるすべての要素を構成しない可能性がある。したがって、実際の結果を予測するために展望的陳述に依存してはならない。我々は、読者に、本報告書および米国証券取引委員会に提出された他の文書における様々な開示をよく読んで考慮することを促し、これらの開示は、関心のある当事者に、私たちの業務に影響を与える可能性のあるリスクおよび要因を提供しようとしている。私たちは、法律が別途要求されない限り、本年度報告書10-Kフォームの日付の後に発生する可能性のあるイベントまたは状況を反映するために、私たちの前向きな陳述を更新することを約束しない。

第1部

第1項。 業務.業務

概要

Centrus Energy Corp.はデラウェア州の会社であり、信頼できる核燃料濃縮ウランサプライヤーであり、原発業界に信頼できる無炭素エネルギーを提供する。意味が他に説明されていない限り、言及された“Centrus”、“会社”、“私たち”または“私たち”には、Centrus Energy Corp.とその完全子会社、およびCentrusの前身が含まれている。私たちは1998年にアメリカ政府ウラン濃縮企業の民営化の一部として設立された。

Centrusは2つの業務部門を経営している:(A)LEU、私たちのグローバルサプライヤーネットワークから商業顧客に各種の核燃料を供給する;(B)技術解決策は、政府と民間部門の顧客に先進的な工事、設計と製造サービスを提供し、ウラン濃縮とその他の先進的な核燃料の生産に必要な能力を配備し、世界各地の既存と次世代原子炉に動力を提供している。

我々の低濃縮ウラン部門は,核燃料用濃縮ウランを顧客に販売することに関連して会社の収入の大部分を提供しており,これらの顧客は主に商業原発を運営する公共事業会社である。これらの販売の大部分は低濃縮ウランの濃縮部分であり,これはSWUで測定されている。Centrusは天然ウラン(低濃縮ウラン生産に必要な原材料)も販売しており,天然ウラン,ウラン転化,低濃縮ウランコンポーネントを合併して販売されることもある。

発電炉のために核燃料を生産する過程で、濃縮ウランは重要な構成要素である。我々は世界各地の原子炉に低濃縮ウランとその部品を国内·国際公共事業会社に供給している。私たちは私たちの在庫、中長期供給契約、現物購入を含む多様な供給源から低濃縮ウランを提供します。私たちの顧客の長期低濃縮ウラン供給者として、私たちの供給源の信頼性と多様性を通じて価値を提供することを目標としています。

私たちのグローバル注文には、主要公共事業会社と締結された2029年前の長期販売契約が含まれています。私たちは、本10年が終わるまで、長期契約に基づいてコスト競争力のあるSWU供給を獲得しており、既存の顧客注文を満たし、新たな販売を行うことができます。我々の最大の供給契約における市場関連価格リセット条項は2018年に発生し、2019年初めに施行された-当時SWUの市場価格は過去安値に近づいていた-これは私たちの販売コストを著しく低下させ、利益率の向上に寄与した

米国エネルギー省との契約によると、我々の技術ソリューション部門は、世界の核工業と米国政府の変化する需要を満たすために、ウラン濃縮と先進的な核燃料の生産に必要な他の能力を配備している。我々はまた,我々独自の技術専門長,運営経験,専門施設を利用して,我々の業務をウラン濃縮以外に拡張し,多様化させ,相補市場の既存と新規顧客に新たなサービスを提供している。

我々の技術解決部門は米国国内のウラン濃縮能力の回復に取り組んでおり,米国の国家安全とエネルギー安全要求を満たし,米国の拡散防止,エネルギーと気候目標の推進に重要な役割を果たしている。私たちのテクニカルソリューション部門は、破砕や脆弱なサプライチェーンの修復にも注力し、クリーンエネルギー作業の機会を提供し、事業を展開するコミュニティを支援しています。我々の目標は,世界各地で信頼できる無炭素電力を提供するために,次世代核燃料の主要な構成要素を提供することであり,これらの燃料は原子力の将来に動力を提供する

2013年のパディユカGDP閉鎖以来、米国には米国の国家安全要求に適した国内ウラン濃縮能力がなかった。米国の長期政策と拘束力のある拡散防止協定は,外国由来のウラン濃縮技術を米国の国家安全任務に用いることを禁止している。我々のAC 100 M遠心分離機は現在、材料源の微小な変更が必要であるにもかかわらず、これらの国家安全要求を満たすことができる唯一の配備可能なアメリカウラン濃縮技術である。1つは受け入れられる

この単一材料の代替源が決定され、現在代替材料がテストされている

Centrusは米国のHALEU生産の先駆者であり,新世代HALEU燃料炉の配備が無炭素電力の増加に対する世界の需要を満たすことができるように努力している。HALEUは高性能核燃料集合体であり,いくつかの先進的な原子炉や燃料設計にはこのような部品が必要と予想され,これらの設計は現在開発されており,商業や政府用途に利用されている。既存の原子炉は通常低濃縮ウランで運転されていますがU235同位体濃度は5%未満であり,HALEUはさらに濃縮してUを235濃度は5%~20%であった。もっと高い使い方235濃縮は多くの潜在的な利点を提供し、その中には、より良い燃料利用率、より良い性能、より少ない給油中断、より簡単な原子炉設計、廃棄物体積の減少、およびより大きな拡散防止抵抗が含まれる可能性がある

国内HALEU供給の不足はこれらの新原子炉の商業化成功の主要な障害と広く考えられている。例えば,米国核工業理事会が2020年と2021年に行った調査では,先進的な原子炉開発者は,あなたが夜眠れない第一の問題はHALEU訪問であると述べている。NRCの許可を得た唯一の会社として最高20%のウランを濃縮できます235実験室HALEUでは、Centrusは独特な地位にあり、サプライチェーン中の肝心な空白を埋め、これらの将来性の高い次世代原子炉の配備を促進することができる

我々のHALEU技術への投資は,政府と商業顧客の将来の先進原子炉と次世代燃料の配備需要に応えるように会社を位置づけると信じている。現在、いくつかの先進的な原子炉が開発されている。例えば,米国エネルギー省がそのARDPのために選択した10の先進原子炉設計のうち,9つにHALEUが必要となる。 また,最初に有効なNRCライセンス審査を開始した非軽水炉にはHALEUが必要である。 国防総省はまた、2024年までにHALEUを燃料とした移動式マイクロ原子炉原型を建設する予定で、“ベイリー計画”という計画の一部である 米空軍はアラスカエルソン空軍基地にマイクロ原子炉を配備する計画も発表した。 HALEUの使用は空軍計画の明確な要求ではないが,ほとんどのマイクロリアクター設計にはHALEUが必要であると予想される

先進的な原子炉は信頼できる無炭素電力の重要な源を提供することが期待される。現在HALEUの商業市場はないが,現在HALEU技術への投資と,現在HALEU濃縮能力を開発してNRC生産許可証を有している米国唯一の会社として,先進原子炉の開発に伴い,2020年代後半にHALEUによる燃料需要が増加しているため,潜在的な新市場を利用すると位置づけられると信じている。しかし、政府や商業のHALEUへの需要がいつ実現されるかどうかは保証されず、これらの燃料や原子炉の市場進出は、いくつかの技術、規制、経済的障害を克服しなければならない。また、外国政府の所有·運営するライバルは市場参入を求め、より競争力のある価格でHALEUを提供することができる。現在、貿易制限を受けているにもかかわらず、供給源から米国に輸入される材料の数を制限していることが知られている外国政府のすべての実体がHALEUを生産する能力がある。しかし、現在米国の貿易制限を受けていない他の外国政府のすべての実体が市場に参入する可能性がある。このような外国政府のすべての実体はすでにHALEU生産への興味と潜在能力を表明しているが、10%以上のウランを濃縮するために市場に参入することは公開されていない235濃縮分析。このエンティティはHALEUを生産するのに6~7年かかることを公言していた

詳細は第2部第7項経営陣の財務状況と経営成果の検討と分析−市場状況と展望−それは.我々の業務が直面している潜在的リスクと不確定要因についての議論は、第1部、プロジェクト1 Aを参照されたいリスク要因.

低濃縮ウラン

Leuは2つの成分からなる:SWUと天然ウラン。低濃縮ウラン部門の収入は主に

•LEUのSWUコンポーネントの販売

•低濃縮ウランを販売するSWUと天然ウランコンポーネント、および

•天然ウランの販売。

2022年12月31日までの1年間、私たちのLEU部門は私たちの総収入の約80%を占めています。私たちの顧客は主に原発を運営する国内と国際公共事業会社です。私たちの電力会社との合意は主に中長期的な固定約束契約だ。これらの契約により、顧客は特定の数の低濃縮ウランのSWUコンポーネントを購入する義務がある。私たちの濃縮ウラン製品販売協定で、私たちはSWUとLEUのウランコンポーネントを同時に販売する。このような契約は一般的により短期的な固定約束契約だ

ウランと濃縮

ウランは自然に存在する元素であり,カザフスタン,カナダ,オーストラリア,米国を含む他のいくつかの国の鉱床から採掘されている。WNAによると,現在の使用率によれば,原発に燃料を供給するのに十分な天然ウラン資源があり,約90年続いている。その自然状態でウランは主に2つの同位体から構成されている:ウラン235使用しています238それは.Usの濃度235天然ウランの重量は0.711%しかない。ウラン濃縮とはウラン濃縮の過程である235増えています。ほとんどの商用原発炉はウランを含む低濃縮ウラン燃料を必要とする235濃縮ウランの濃度は天然ウランより高く,重量は最大5%に達する。現在開発中の未来の原子炉設計にはより高い使用量が必要かもしれません235濃度レベルは20%と高かった

SWUは標準測定単位であり,ウラン含有量の高い濃縮ウラン間で天然ウランを選別するための努力を代表する235ウラン含有量の低い枯渇ウランと235それは.低濃縮ウランに含まれるSWUは濃縮物理に基づく業界標準式を用いて計算される。この式により低濃縮ウランに含まれると考えられる濃縮量は、一般にそのSWU成分と呼ばれ、この式により低濃縮ウランに含まれると考えられる天然ウランの数は、そのウランまたは“供給”成分と呼ばれる

場合によっては、顧客は低濃縮ウランと低濃縮ウランのウランコンポーネントを購入してくれるが、公共事業顧客は通常、その濃縮契約の一部として天然ウランを提供してくれ、交換として、低濃縮ウランをこれらの顧客に渡し、SWUコンポーネントに課金する。顧客が提供する天然ウランの所有権は通常,Centrusが低濃縮ウランを交付するまで顧客の手に保持され,このとき低濃縮ウランの所有権は顧客に譲渡され,Centrusは天然ウランの所有権を得る。

以下では,天然ウランを低濃縮ウラン燃料に変換する手順について概説し,一般に核燃料サイクルと呼ばれる

採鉱と磨鉱。天然または未濃縮ウランは鉱石の形で地球から移動し,粉砕·濃縮される

変換します。 U3O8フッ化ガスと組み合わせて限外ろ過を製造する6室温では固体であり,加熱時はガスである。UF6濃縮工場に運ばれました

濃縮物。UF6ウラン濃度を増やす過程で濃縮する235限外ろ過膜中の同位体60.711%から5%までの自然状態、あるいは低濃縮ウランと呼ばれ、現在の軽水商業原発炉の燃料として使用することができる。将来の商業原子炉設計は20%Uに濃縮されたウランを使用する可能性があります235HALEUです

燃料製造。そして,製造者がLeuをウラン酸化物に変換し,小さなセラミック粒子を形成する。これらの粒子は燃料集合体を形成する金属管に積載され,これらのアセンブリは原子力発電所に搬送される。先進原子炉市場の発展に伴い、HALEUは酸化ウラン、金属、塩化物またはフッ化物塩または他の形態に変換され、特定の原子炉設計を最適化する様々な燃料集合体タイプに搭載される可能性がある。

原子力発電所燃料集合体は原子炉に搭載され,制御された連鎖反応からエネルギーが発生する。原発発電量は米国発電量の約20%を占め、世界発電量の10%を占めている。

中古燃料貯蔵庫核燃料は原子炉に数年放置すると効率が低下し,モジュールも原子炉の炉心から除去される。使用された燃料は暖かくて放射性で、深い水池で数年間保存されている。多くの公共事業会社は使用済み燃料を鉄鋼やコンクリートとドラム缶に移して一時貯蔵することを選択している。

Leu細分化市場注文簿

私たちの注文は2029年まで延長されるだろう。2022年12月31日と2021年12月31日まで、私たちの注文は約$です1.0十億ドルです。注文は約$を含む将来のSWUとウラン交付の推定総ドル収入です3192022年12月31日現在、顧客の繰延収入と前払いは100万ドルで、顧客は前払いしており、将来の交付に利用される。私たちの注文簿には注文がありません。お客様の運営に関するリスクとみなされています

私たちのほとんどの顧客契約は特定の年にSWUを固定購入することを規定しています。私たちの注文推定部は、顧客の燃料需要の時間と大きさの推定、および他に変化する可能性があるという仮定に基づいている。例えば、特定の契約の条項に基づいて、顧客は、合意された範囲内で交付数量を増加または減少させることができる。私たちの注文推定も販売価格の見積もりに基づいていますが、これは変化するかもしれません。例えば、具体的な契約の条項によれば、価格は全体インフレ指数、納品時に公表されるSWU価格指標や他の要因の上昇状況に応じて調整される可能性があり、これらの要因はすべて可変である。私たちは価格設定推定に未来の市場価格とインフレ率の外部総合予測を使用する第I部第1 A項を参照してくださいリスク要因私たちの注文に関連した危険を議論するために。

仕入先

私たちは多様な供給基盤を持っています

•低濃縮ウランの既存在庫(付注4参照)棚卸しをする本年度報告第IV部の総合財務諸表では、

•濃縮生産者との中長期契約は

•在庫過剰の原子力発電所を含む二次供給源からの購入及び融資、並びに

•現品はSWU、ウラン、低濃縮ウランを購入する。

私たちの目標はこの供給基盤をさらに多様化し続け、機会を利用してより多くの低濃縮ウランの短期的かつ長期的な供給を得ることだ。現在、私たちの最大のSWUサプライヤーはTENEXとフランスの国有企業Oranoです

TENEXの供給契約により,低濃縮ウランに含まれるSWUを購入し,TENEXに天然ウランを渡し,低濃縮ウランのウランコンポーネントを製造するために用いた。TENEXの供給契約は2028年まで延長されるだろう。我々は通常,低濃縮ウランに含まれるSWUに費用を支払い,天然ウランコンポーネントを得るためにTENEXに天然ウランを供給する。SWU定価は、市場に関連する価格点および他の要因を組み合わせた式によって決定される。我々がTENEX供給契約に基づいてTENEXから得た低濃縮ウランは現在,米国とロシア連邦の間でロシアウラン輸出を管理するRSAが規定している割当量やその他の制限を受けている

製品はアメリカに販売されます。現在、この割当量は私たちが2028年前に私たちのアメリカの顧客にロシアの低濃縮ウランを供給することを可能にする。RSAの条項が延長された後,2021年の総合支出法案では米国議会で可決され法律となった。1 A項を参照してくださいリスク要因−運営リスクさらなる議論に供する。

TENEX供給契約によると、TENEXから購入しなければならないSWUの数は現在の注文を超えているので、私たちが注文しなければならないすべてのロシアLEUを注文して、TENEXのSWU調達義務を履行するために、新しい販売を行う必要がありますでも…RSA割当量は,TENEX供給契約で定められた調達義務を履行するために発注しなければならない低濃縮ウランの大部分をカバーしており,TENEX供給契約期間内に発注されたロシアの低濃縮ウランの一部は,非米国原子炉でそれを使用する顧客に交付される必要があると予想される

現在、米国政府はロシア連邦から輸入された低濃縮ウランに対していかなる制裁も実施しておらず、米国議会はこのような制裁提案を提出しているにもかかわらず、低濃縮ウラン輸入に影響を与える制裁措置はまだ採択されていない。カナダが持つ会社がロシア連邦から低濃縮ウランを輸送することに制裁を加えたことは、歴史的に低濃縮ウランをロシアから米国に輸送し続ける航空会社の能力を妨害する可能性がある。その航空会社は2023年6月まで低濃縮ウランを輸送し続けることができる許可証を持っている。現在制裁が適用されていないにもかかわらず、制裁の脅威は依然としてロシアの低濃縮ウランを輸入する能力に重大なリスクとなっている。第I部第1 A項を参照してくださいリスク要因−操作リスクとウクライナ戦争リスク更なる議論のために。

また,2023年から低濃縮ウランに含まれるSWUを長期供給するOrano供給協定であるOranoと合意した。Orano供給プロトコルによると,Oranoから受け取った低濃縮ウランに含まれるSWUを購入し,低濃縮ウランの天然ウラン原料コンポーネントとして天然ウランをOranoに渡す。我々は最近、6年間の購入期間をさらに2年間延長する選択権を行使し、2029年と2030年に追加供給を受けることを選択した。Orano供給プロトコルは調達量を柔軟に調整する柔軟性を提供しており,年間最低と最高調達量に制限され,調達量は毎年異なる。購入されたSWUの定価は、市場に関連する価格点および他の要因を組み合わせ、いくつかの下限および上限によって制限される式によって決定される。価格はドルとユーロを組み合わせた形で支払います。

私たちは短期と長期契約に基づいて他の源から低濃縮ウランを調達し、在庫を持って、私たちの供給組み合わせを多様化し、柔軟性を提供して、顧客の需要を満たすのを助けてくれます。私たちはまたSWUを借りることで合意しました。これらのSWUを使用して、私たちの調達と交付を最適化することができます。

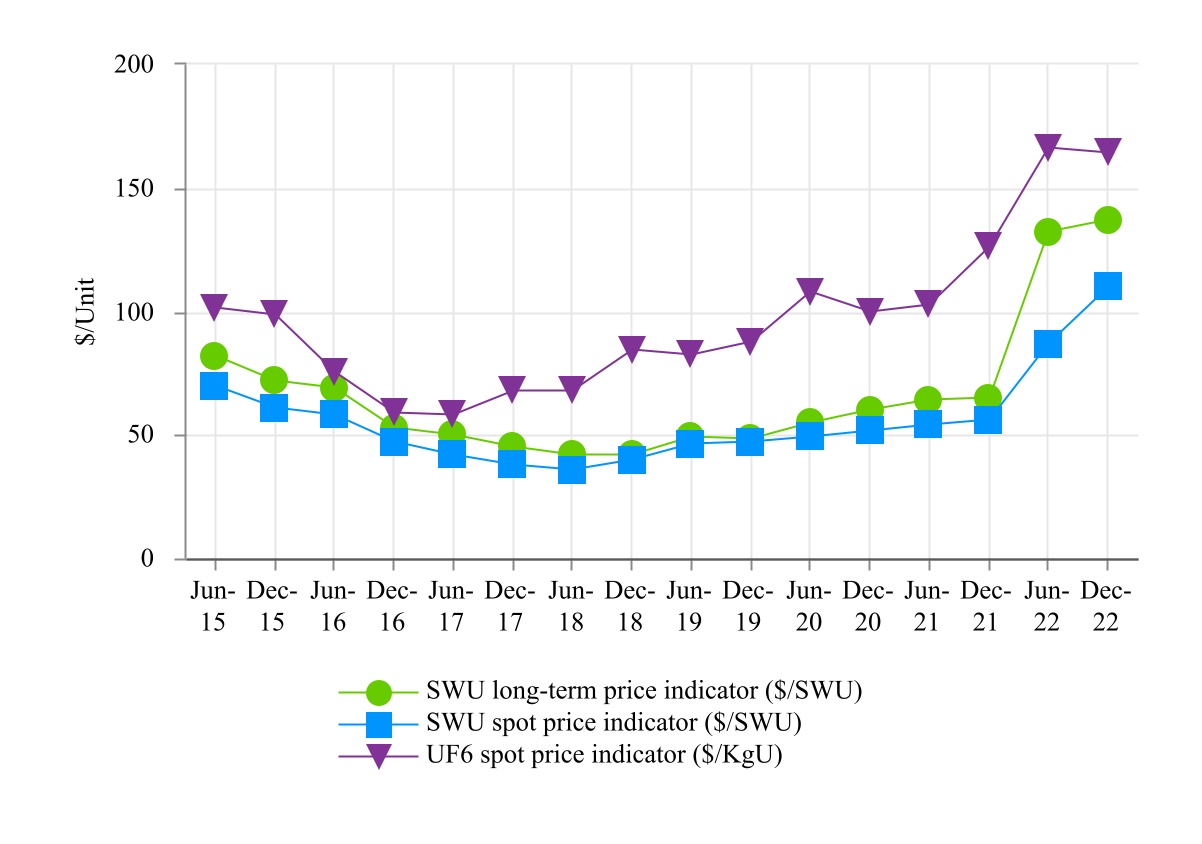

2011年の日本の福島原発事故後、SWUの市場価格は大幅に下落し、2018年に底を打った。2018年以降、SWU価格は着実に上昇しており、ロシアがウクライナに侵入した後、2011年の福島事件までと一致した水準に上昇している。

TENEX供給契約により,Centrusの調達価格は,使い捨て市場関連価格に基づいてリセットされた低い市場価格を反映するように調整された。価格リセットは2018年に発生し、2019年から2028年まで私たちの調達コストを下げました。同様に,CentrusがOranoとの長期契約に基づいて購入したSWUは,2018年にCentrusとOranoが長期契約を締結した際に一般的に存在する低い市場価格を反映している.

技術的解決策

我々の技術ソリューション部門は、HALEUモデル契約とHALEU運営契約に基づいて実行される米国遠心分離機工事、調達、施工、製造、運営サービスを含む、公共および民間顧客に提供する技術、製造、工事、運営サービスを反映している。私たちの民間顧客には、私たちの国内での濃縮経験と、私たちの工学技術と精密製造施設を利用して、次世代原子炉の燃料生産と関連施設の開発を含む一連の工事、設計、先進製造プロジェクトの支援を求めています。第2部第7項を参照してください経営陣の財務状況と経営結果の検討と分析

政府請負

2019年10月31日、私たちは米国エネルギー省とコスト分担のハレウランモデル契約を結び、先進原子炉のためにハレウランをモデル生産する下落遠心分離機を配備した。この3年間の計画は2019年5月31日に開始され、当時会社と米エネルギー省は仮HALEU書簡協定に署名し、完全契約の決定期間中の作業開始を許可した。私たちは先進技術に多くの投資を行っています。会社は将来新しい業務分野に発展する可能性があると同時に、テネシー州オークリッジにある技術と製造センター、オハイオ州ピックトン付近の生産施設の独自の従業員チームを保持しているからです。同社はエネルギー省とこのコスト分担契約を締結し、濃縮ウラン商業生産の道に戻る上での重要な第一歩となった。2013年、Paducah GDPの閉鎖に伴い、同社は濃縮ウランの商業生産を終了した。HALEUモデル契約に基づき,同社は最終的な現場運営とHALEU生産に16台の遠心分離機を製造·組み立てた。また,会社は必要な支援システムの多くを設計,調達,実装している.Centrusは現在NRC許可証を持つ唯一の会社であり,HALEUに含まれる20%濃度にウランを濃縮することができる

HALEUモデル契約に基づき,エネルギー省は契約履行による費用の80%を会社に補償することに同意した。エネルギー省は何度も契約を修正し、契約総資金を#ドルに増加させた168.7百万ドルです。HALEUモデル契約の履行期間は2022年11月に終了した。HALEUプレゼンテーション契約でのコストは,計画コストを含み,直接人工と材料および関連する間接コストを含めて分類される販売コストこれらのコストは、その計画をサポートする会社のコスト配分に分類される販売、一般、行政費用それは.契約に基づいて提供されるサービスには、遠心分離機および関連インフラの建設と組み立て、およびその施設を操作する労働力の訓練と訓練が含まれる。このような総合的な建築型契約の総コストの推定が稼いだ総収入に対応する推定値を超える場合には、契約の余剰損失準備金を記入する販売コストその間、損失は確定された。私たちがその計画を支持する会社コストは、契約期間内に発生した費用として確認されています。従来HALEUモデル契約で計上すべき損失は契約期間内に実現されていた。

HALEUモデル契約期間中,エネルギー省はHALEU貯蔵鋼瓶の獲得に新冠肺炎に関するサプライチェーン遅延に遭遇した。鋼瓶を貯蔵せずにHALEU生産を開始することは不可能であるため,契約満了前にHALEUモデル契約の業務部分を完成させることは不可能である。そこで,エネルギー省はHALEUモデル契約の範囲を変更し,モデルの操作部分をHALEUモデル契約条項以外の操作を規定する新たな競争的に付与された契約に移行することにした。

米国エネルギー省は2022年11月10日,競争入札のHALEU運営契約を取得し,2022年11月14日に開始することをCentrusに通知した。これは3段階に分けた契約であり、第1段階はコスト分担契約であり、Centrusは初期の少量のHALEU生産が正しいことが証明されるまで50%のコストを担当する。基礎契約の第2段階は運営とメンテナンスの継続とHALEU UFの年間生産を含み、年間生産量は900キロです6費用と奨励費用に基づいています。最後に、HALEU運営契約には、政府が一方的に業績を最大9年間延長できるオプションが含まれており、その中には3つのオプションが含まれており、各オプションは3年間、コストと奨励費用に基づいている。Piketon工場のリース契約を契約とともに修正し,すべてのD&D責任をエネルギー省に分配した。現在,2023年に少量のHALEUを生産する作業は期日どおりと予算通りに行われている。HALEU運営契約第1段階における会社の予想コストシェアは,予想案コストにおける会社のシェアを代表して,販売コスト2022年12月31日までの第4四半期の赤字として、実際の結果と余剰計画コスト予測に基づいて余剰契約期間内に調整する。

2023年2月9日、同社は、下落号と大部分の支持システムの建設と予備テストが完了したと発表した。運営を開始する前に、会社は核分裂材料貯蔵区域を含む余剰支援システムの建設を完了し、エネルギー省のために生産されたHALEUの現場貯蔵を許可し、核管理委員会と最終運営準備状況を審査して生産の承認を得る必要がある

始めましょう。運営準備状況審査は,2021年に改訂に成功し,HALEU生産を許可し,Piketon工場をNRC許可を得た唯一のHALEU生産施設とした会社のNRCライセンスに基づいて行った

Centrusは、Piketon工場のHALEU生産能力を拡大するために、任意の後続契約を競争することができる有利な地位にあると信じている。米国エネルギー省は,ARDPと先進原子炉市場へのHALEUの全体的な提供を確保するために,より多くの契約を締結することを検討している。Centrusは2022年10月下旬に情報源が求めたエネルギー省に応答した。米国エネルギー省は,2023年に競争的に業界に提供される可能性のあるHALEU可用性計画の発展を指導するためにこれらのソースを使用する計画である。

商業契約

Centrusは2018年以降,そのTRISO燃料製造プロセスに関する設計,技術,資源支援をX−Energyに提供してきた。現在,TRISO燃料製造施設の詳細設計にサービスを提供し,そのTRISO研究開発センターの設立に様々な支援サービスを提供する2021年8月にX−Energyと署名されたサービス協定に基づいて作業中である。X-Energyの資金は米国エネルギー省の現在のARDPという協力協定から来ている。私たちの判断によると、新しい合意でのタスク注文には、現在は提供されていませんが、将来提供可能な実物寄付が含まれている可能性があります。既存の契約作業範囲は2023年3月31日に満了し、Xエネルギー会社は契約範囲を延長するかどうかを決定することができる。

以前のサイトサービスの仕事

私たちは以前ポーツマスGDPがエネルギー省とその請負業者との契約の下で現場サービスに従事していました。2021年9月、会社とエネルギー省は、過去の返済可能コストの契約に関連したポーツマスGDPで働く特定の年金と退職後の福祉費用の返済要求を完全に解決した。和解協定の条項によると、エネルギー省は会社に#ドルを支払った43.52021年9月には100万ドルです33.82021年9月に子会社Enrichment Corp.の年金計画に100万ドル寄付9.72021年10月、100万ドルはEnrichment Corp.が支払うべき退職後の健康福祉の支払いに使用される信託基金に入金される43.5百万ドルは2021年12月31日までの年間技術ソリューション部門の収入に含まれている

競争と対外貿易

低濃縮ウランを動力とする商業原子炉の濃縮業市場は現在年間約5000万SWUと推定されている。世界の低濃縮ウラン市場での私たちのシェアは5%未満だ。私たちの競争の激しい業界では、世界の低濃縮ウランサプライヤーは価格と供給信頼性に基づいて競争している。4つの最大の低濃縮ウラン供給者は3月の95%以上を占めているKet Share合計:

•ロシア国家原子力会社は、ロシア政府の実体で、その完全子会社TENEXを通じて低濃縮ウランを販売している

•Urencoはイギリスとオランダ政府が所有またはコントロールしている会社とドイツの公共事業会社2社からなる財団である

•Oranoは主にフランス政府が所有していた会社で、フランス政府の一部だった

•中国電力集団公司は中国政府が所有する会社である。

WNAの推計では,2020年までにロシア国家原子力会社/TENEXの生産能力は約テリー年間2800万SWUああ。ロシア連邦で生産されている低濃縮ウランや他のウラン製品の輸入は以下のように制限されている“ロシアの一時停止協定”.

Urencoはヨーロッパとアメリカの濃縮ウランの設備容量を報告しています2020年末までに年間1,900万SWUの装飾施設。

オラノはフランスのガス遠心分離機濃縮工場で2011年に商業運営を開始し,公称生産能力は800万SWUで2016年末に使用されたと報告されている

中国から見ると、中電は主に国内需要を満たすことに集中している重要なメーカーになっている。CNEICの商業SWU生産能力推定約600万SWU2020年までに年に1回増加します

我々の現在のすべての競争相手は外国政府が所有または制御し,全部または一部は外国政府が所有または制御し,外国政府の財政支援の下で濃縮技術を開発している。これらの競争相手は、商業的考慮だけの影響を受けるのではなく、国内および国際市場で政治的または経済政策的考慮の影響を受けるビジネス意思決定を行う可能性がある。

政府の高濃縮ウラン在庫を減らすことで低濃縮ウランを生産することもできる。各国政府はこの目的のために放出される高濃縮ウランのタイミングと獲得性を制御しており,このような材料を市場に放出することは市場状況に影響を与える可能性がある。現在の核燃料市場の供給が過剰であることから、市場に放出されるいかなる追加の低濃縮ウランも低濃縮ウランの価格に下振れ圧力を与える可能性がある。

我々の外国顧客への低濃縮ウラン供給は,米国と目的国政府または他の実体(例えばEUや原子力機関)との間の核協力に関する国際合意の条項に基づいて輸出されている。私たちに供給される低濃縮ウランは、材料生産国と目的地国または他の実体との間の協力協定条項を守らなければならない。

“ロシアの一時停止協定”

CentrusがTENEX供給契約に基づいて輸入した低濃縮ウランを含む米国に輸入された低濃縮ウランおよびロシア連邦が生産した他のウラン製品は、2040年12月31日までに、2008年9月と2020年12月に発効した米国立法および2008年と2020年に改正されたRSA規定に基づく割当量を遵守しなければならない。この割当量はアメリカに輸入できるロシアの低濃縮ウランの数を制限しています1.

RSAは米国国防総省とロシア原子力会社が1992年に調印した貿易協定であり、ロシアウランに対する反ダンピング税調査を停止し、ロシアが低濃縮ウランを含むウラン製品を米国に輸出することに数量制限を加えた。2020年10月5日に署名された改正案によると、RSAによるロシアの米国へのウラン製品の輸出制限は少なくとも2040年まで延長されている。また、米国議会が改正案署名直後に採択した立法により、延長されたRSAの実質的な条項が法律として制定された。

この法律とRSAによると、ロシアのウラン製品の輸入は2023年にピークに達し、米国が予測するウラン濃縮需要の24%を占め、その後低下し始め、2028年には15%に達する。全体的な制限は徐々に低下するにもかかわらず、2020年に改訂されたRSAはCentrusに十分な割当量を残し、2021年から2028年までに十分な割当量を残していることが明らかになった。RSAと立法規定は、WNAが将来発表するSWU需要予測を考慮して、2023年、2029年、2035年の割当量を改正することを規定している。RSAに対するいかなる割当調整や他の変更も、米国で納品を受けた顧客に販売することでTENEX供給契約を実行する能力に影響を与える可能性があり、米国は私たちの最も重要な市場である。

TENEX供給契約のためにCentrusに割り当てられた年間割当量の実際の規模は秘密であるが、公開バージョンの割当量は、RSAによって2021年から2028年までに提供される総割当量の大きな部分を表すことを示している。TENEX供給契約のための割当量は

1簡単のために、ここでは“割当量”という用語が使用される。米国に輸送可能なロシアウラン製品の数はRSAでは輸出制限,立法では輸入制限と呼ばれているが,実際にはこの2つの用語は同じ効力を持っている。

企業の長期戦略目標を支援し、TENEX供給契約の残り期間内にTENEXから調達した濃縮ウランの輸入を許可し、米国公共事業会社を供給し、企業の供給基盤の重要な部分を確保し、顧客に利益を与え、米国におけるHALEUや他の先進技術プロジェクトの作業を支援するために会社に必要な収入を提供する。

2022年9月から、商務部と国際貿易委員会はそれぞれ2回の“日没”審査を開始し、RSAを維持すべきかどうかを決定した。このような“夕日が沈む”審査は5年ごとに行われることを要求している。RSAの5回目の“夕日が西に沈む回顧”である。2016-17年の前回の検討では、RSAの終了は、フランスの低濃縮ウランの継続または再投棄(DOCによる決定)をもたらし、米国ウラン業の継続または再実質的な損害(ITCによる決定)をもたらし、RSAが維持されると結論した。RSAが“日没”審査で終了しても、2020年の立法下の割当量は変わらないだろう。

詳細は第1部1 A項を参照されたいリスク要因-ロシアのサプライヤーおよび他の供給源から購入したSWUまたはウランの輸入または販売を制限することは、私たちの業務の収益性および生存能力に悪影響を及ぼす可能性があります。

ウクライナ戦争

現在ウクライナの戦争により、米国、ロシアなどは制裁やその他の国際貿易制限措置を実施しているはい。現在,制裁は当社やTENEXがTENEX供給契約を履行することを阻止していないが,状況は変化しており,将来とりうる行動や自社や市場に及ぼす可能性のある影響を確実に予測することはできない。

米国と外国政府がTENEX供給契約を履行するために必要な貨物、サービス、実体、ツールに対する制裁は、ロシアから輸入された低濃縮ウランやロシアとの他の核物質貿易でなくても、TENEX供給契約に悪影響を及ぼす可能性がある。詳細は第1部1 A項を参照リスク要因ウクライナの現在の戦争および関連する国際制裁や貿易制限は、私たちの業務、運営結果、財務状況に実質的な悪影響を及ぼす可能性がある。

国際貿易に悪影響を及ぼすその他の行為

2018年、米国が2015年の共同包括行動計画と呼ばれる多国間協定から離脱することに伴い、米国政府はAEOIとその一部の子会社に制裁を再実施した。承認免除は、ロシア原子力会社の付属会社がイランで核プロジェクトを継続できるようにすることを含む、非イラン実体が何らかのプロジェクトを継続することを可能にするためのものだ。これらの免除は満期または終了しているため、米国政府は、ロシア原子力会社またはその子会社を含むイラン核活動に参加する可能性のあるロシア実体に対する制裁を決定する可能性がある。これらの制裁は、イランで事業を展開しなくても、TENEXを含むロシア国家原子力会社が所有する会社に影響を与える可能性がある。これまで、ロシア原子力会社またはイランの子会社の仕事について、TENEXまたはTENEX供給契約に参加している他のロシア原子力会社の子会社に対していかなる制裁を実施したり、発表したりしていない。

エネルギー省施設

3年間低濃縮ウランを生産しましたPiketonの前ポーツマスGDPとPaducahでの前Paducah GDPは2013年を通して、この2つの施設は私たちがエネルギー省から借りたものです。ポーツマスGDPとPaducah GDPは,1998年に政府企業民営化により会社を設立するまで,米国政府機関が40年以上運営してきた。この操作の結果,汚染や米国政府以前のこれらの工場運営に関する他の潜在的な環境責任が存在した。USEC民営化法案と我々が工場を借りる条項は,エネルギー省が依然としてガス拡散工場の開発と開発を担当していることを規定している。また、エネルギー省は私たちの施設の行動期間とその後に行動と整理活動を続けている。

私たちはアメリカエネルギー省からピクトン近くの施設と関連する個人財産をレンタルした。HALEUモデル契約前の書面合意について、米国エネルギー省とCentrusは2019年6月30日に満了する予定だったリース協定を修正した。借約は2022年5月31日まで延長される。2021年9月、会社とエネルギー省は約2025年12月31日までレンタルを更新し延長した。2022年11月30日、新たなHALEU運営契約に基づいて作成されたすべてのD&D責任がエネルギー省が担うことを確実にするために、リース契約がさらに改正された。HALEUモデル契約の場合と同様に,建設または設置された任意の施設や設備はエネルギー省が所有し,リース期間終了時にエネルギー省にそのまま返却することができる。エネルギー省はどんな返品された施設や設備の研究開発を担当するだろう。もし私たちが設備と施設がHALEU計画完了後にCentrusを利益にする可能性があると判断すれば、施設レンタルを延長することができ、設備の所有権は私たちに移転するが、双方がD&Dと他の問題について合意した合意を守らなければならない。

人的資本管理

メリーランド州、オハイオ州、テネシー州の従業員は、誠実さ、信頼、そして最高レベルの誠実さ、安全と保障に基づく会社理念に取り組んでいます。毎日、このような価値観は私たちがどのように私たちの業務を運営するか、私たちがお互いと私たちの顧客、パートナー、サプライヤーとどのように交流するかを支配し、私たちが従業員を扱う方法を指導し、私たちとコミュニティとの連絡先を決定する。私たちは“ビジネス行動規範”で道徳的なビジネス実践に対する私たちの約束を概説した。従業員一人一人に受信、理解、そして私たちの基準を確認して遵守することを要求します。

私たちの業務の高度な専門性のため、私たちは最先端の設備を設計、製造、操作し、我が国と私たちの顧客を支援するために、技術的に熟練した合格者を雇用し、訓練する必要があります。私たちの仕事は、質の高い仕事を継続的に実行するために努力する人を引き付けることを要求し、私たちの多くのポストに対して安全許可を得ることができる。私たちは会社として、私たちの成功は私たちがこのような従業員チームを誘致、発展、維持する能力にかかっていることを認識している。私たちは従業員たちの健康、福祉、そして安全を促進するために努力している。私たちの責任の一部は、すべての従業員を尊厳と尊重で扱い、彼らに公平で、市場に基づいて、競争力があり、公平な報酬を提供することを含む。著者らは業績別支払いの理念に従って従業員の表現を表彰と奨励し、そして全面的な福祉選択を提供し、私たちの従業員とその家族が健康と生産的な生活を送ることができるようにした。

私たちの職場の安全が最も重要だ。私たちは、職場の危険を予防し、安全行為を奨励し、持続的に改善された文化を推進し、私たちのプロセスが事故や傷害の除去に役立ち、管理されている健康と安全法律を遵守することを確保するための措置を講じている

私たちは、この多様性がより良い結果をもたらすと信じているので、革新を推進し、お客様に提供する解決策を強化するために、思想、経験、視点、背景、能力の多様性を促進することに取り組んでいます。私たちは包容的な文化を誇りに思って支持し、異なる意見を尊重し、個人のスキルを重視し、私たち従業員が持つ独特な経験を祝う労働環境を奨励しています。各空きが異なる候補者群を考慮していることを確保するために、AAPSに関連するサービスや製品を提供し、OFCCPの要求に応じて平等な雇用機会を提供する人材コンサルティング会社を招聘した

私たちの価値観は私たちが強力な職場実践を促進し、開発と訓練機会を提供するように激励する。私たちの訓練と発展努力は、従業員が私たちの理念と一致した重要な仕事技能と指導力の適切な訓練を受けることを確保することに重点を置いている新冠肺炎の疫病が最も深刻な時期に、同社はその従業員を保護し、肝心な業務を維持する措置を取った。

私たちは引き続き疾病管理·予防センターのガイドラインに従い、新冠肺炎の伝播率に関連する任意の新しい発展を監視し、私たちの従業員と私たちの運営の健康と安全を維持するために適切な行動をとることを保証します。

私たちが場所別にリストした従業員の概要は以下の通りです

| | | | | | | | | | | | | | |

| | 違います。従業員の割合 十二月三十一日 |

| 位置 | | 2022 | | 2021 |

| オハイオ州ピックトン | | 122 | | | 115 | |

| テネシー州オークリッジ | | 104 | | | 101 | |

| メリーランド州ベセスタ | | 49 | | | 50 | |

| 従業員総数 | | 275 | | | 266 | |

2022年10月1日、全米鉄鋼労働者地方689-5労働組合を代表とする従業員集団交渉協定が満期になった。Centrusと全米鉄鋼労働者地方689−5組合は会議を継続し,ピックトン付近の先進技術施設代表社員の新集団交渉で合意したため,作業は中断しなかった。

私たちの執行官に関する情報は

執行者は取締役会の選挙によって選出され、取締役会が適宜決定する。2022年12月31日までの執行幹事は以下の通り

| | | | | | | | |

| 名前.名前 | 年ごろ | ポスト |

| ダニエルB.ポンマン | 66 | 社長と最高経営責任者 |

| ラリー·B·カートリップ | 63 | 上級副社長、野戦行動 |

| ケビン·ハリル | 46 | 主計長兼首席会計官 |

| デニス·J·スコット | 63 | 上級副総裁、総法律顧問、首席コンプライアンス官兼会社秘書 |

| フィリップ·O·ストラウブリッジ | 68 | 上級副総裁、首席財務官、首席行政官兼財務主管 |

| ジョン·M·A·ドナサン | 58 | 上級副社長と首席営業官 |

Daniel·B·ポンマンは2015年4月から総裁兼CEOを務め、2015年3月に首席戦略官を務めてきた。Ponemanさんは、入社前の2009年5月から2014年10月までエネルギー省の副大臣を務め、エネルギー省の首席運営官を務めていた期間もエネルギー省の首席営業官を務めていた

ラリー·B·カリップは2018年1月から上級副総裁、2016年5月から2017年12月まで現場運営副総裁、2015年1月から2016年5月まで取締役米国遠心分離機プロジェクト副総監、2008年4月から2014年12月まで取締役遠心分離機製造部門責任者、2005年12月から2008年4月まで取締役プロジェクト管理と戦略計画部マネージャー、1999年5月から2005年12月まで取締役工事マネージャーを務め、1981年から会社とその前身で運営管理と工事職を担当した

ケビン·J·ハリルは2021年11月以来、会社総監兼首席会計官を務めてきた。ハリルさんは、富500社と私募株式支援会社を含む複数の多国籍企業でリーダーシップを担当していた豊富な財務·会計リーダーシップ経験を持っています。Harrillさんは、当社に入社する前に、2015年から2021年まで、Blackboard,Inc.副財務長官兼財務総監総裁を含む責任がますます高まっているポストに就いています。

デニス·J·スコットは2018年1月から上級副総裁総法律顧問、首席コンプライアンス官兼会社秘書を務め、2016年5月から2017年12月まで副総裁総法律顧問、首席コンプライアンス官兼会社秘書を務めた。Scottさんは、2011年4月から2016年5月までの間に取締役コンプライアンス副法律顧問、2010年8月~2011年4月に署名副総法律顧問、2005年4月~2010年8月に会社コンプライアンス総法律顧問、1994年1月から2005年4月までの間に取締役総法律顧問を務めた

フィリップ·O·ストラウブリッジは2019年9月から上級副総裁首席財務官、首席行政官兼財務担当者を務めてきた。Strawbridgeさんは、当社に加入する前に2010年から2013年にかけて、Court Square Capitalの執行コンサルタントを務めていました。スターロブリッジさんは、2006年から2010年まで、原子力サービスおよび技術会社EnergySolutionsの首席財務官を含む複数の役員職を務めていました。1999年から2006年初めまでEnergySolutionsに買収されるまで、米国政府や商業顧客に核廃棄物管理サービスと技術を提供するBNG Americaの最高経営責任者兼最高経営責任者を務めてきた

ジョン·M·A·ドナルソンは2019年10月から上級副総裁兼首席営業官を務め、2018年1月から2019年10月まで総裁副販売兼首席営業官を務めた。ドナルソンさんは、2011年4月~2017年12月にマーケティング·ダイナミクス副総裁、2005年12月~2011年4月にマーケティング·販売部副総裁、2004年6月~2005年12月に北米·欧州地域セールス副総裁、2000年8月~2004年6月に北米営業副総裁、1999年7月から2000年8月まで高級販売担当取締役を務めた。

利用可能な情報

私たちのサイトはwww.centusenergy.comです。我々は、1934年の証券取引法(以下、“取引法”という。)第13(A)または15(D)節に米国証券取引委員会に電子報告書を提出または提出し、合理的で実行可能な範囲内で無料で提供するか、または米国証券取引委員会の年間報告、表格10-Q四半期報告、現在の表格8-K報告、およびこれらの報告の改正を無料で閲覧することを要求する。米国証券取引委員会はまた、Centrusを含む米国証券取引委員会登録者に関する報告書、依頼書、および他の情報を含むウェブサイトをwww.sec.gov上に作成した。

我々のCOBCは,我々の業務運営の基礎となる行動基準を簡単にまとめた。“ビジネス行動規範”は、私たちが適用されるすべての法律を厳格に遵守して業務を展開することを規定している。各従業員は“ビジネス行動規範”を読み、彼または彼女が“ビジネス行動規範”を読んで理解し、同意したことを宣言する表に署名しなければならない。“ビジネス行動規範”のコピーは、当社のウェブサイトで無料で取得することができ、または要求に応じて無料で提供することができます。私たちは公開されなければならない任意の“商業行動規範”の改正または免除をウェブサイトで開示するつもりだ。

私たちはまた、私たちのウェブサイトで、または要求に応じて、私たちの“ビジネス行動基準”、取締役会管理基準、および取締役会委員会規約を無料で提供します。

第1 A項リスク要因

以下の議論では,我々の財務状況や運営に影響を及ぼす可能性のある重大なリスク要因について述べた。このようなリスクは、主に次のカテゴリに属する当社の連結財務諸表に悪影響を及ぼす可能性があります。読者は、どんな説明も私たちに影響を与える可能性のあるすべての潜在的なリスクの完全な集合だと考えてはならない。

ウクライナ戦争に関連するリスク要因主に:

•ウクライナの現在の戦争と関連した国際制裁と制限。

経済や業界要因に関連するリスク主に:

•私たちの顧客とサプライヤーが経験した財務的困難と経営状況

•流行病やその他の健康に関する問題は、新冠肺炎の大流行を含むが、これらに限定されない

•市場で過剰な低濃縮ウラン供給が続いています

•特殊部隊とウランの調達と関連した価格変動。

運営要因に関するリスク主に:

•私たちのロシア供給者および他の供給源から購入したSWUまたはウランの輸入を制限または販売し、

•私たちが供給協定に従って購入しなければならないすべての低濃縮ウランを売ることはできません。価格は私たちのコストを補うのに十分です。

財務要因に関連するリスク主に:

•重大な長期負債

•物質的に資金源のない固定給付年金計画債務と退職後の健康および生涯福祉債務

•私たちの収入と経営業績は四半期ごとに大きく変動するかもしれません

•当社の無形資産に関する可能性のある減価損失

•CentrusはEnrichment Corp.の会社間サポートに依存します

•私たちの証券の取引量は限られており、私たちの証券の市場価格は変動する可能性がある

•私たちA類普通株の少数保有者は会社の発展方向に大きな影響を与える可能性があります

•少数のA系株主も8.25%債券の大量の株式を保有しており、彼らの動機は他のA類株主の利益と一致しない可能性がある

•私たちのNOL繰り越しを利用して未来の課税収入を相殺する能力は限られている。

一般的要因に関連するリスク主に:

•機密または他の敏感な情報を保護できなかった、または情報技術システムのセキュリティ規定に違反し、重大な責任を招く可能性がある

•重要な人を引き付けて引き止めることができません

•エネルギー省は、2002年の“エネルギー省-米国証券取引会協定”およびエネルギー省との他の協定の下での救済措置の中止または行使を求めることができ、またはこのような協定の修正を要求することができる

•政府の審査や監査は、私たちへの支払いの差し止めや遅延、賠償費の未受信、法的行動、罰金、処罰、責任、および私たちに対する他の救済措置をもたらす可能性があります

•私たちのアメリカ政府契約と下請け契約は、アメリカ政府の持続的な資金と政府支出に依存しており、これらの資金は適時に支払われないかもしれない

•米国政府とのいかなる合意も変更または終了したり、米国政府との関係を悪化させたりした

•核産業が急速に変化する競争環境に適応する能力。

法律やコンプライアンスに関するリスク主に:

•私たちの行動はNRCとアメリカエネルギー省、オハイオ州、テネシー州など、アメリカ政府によって規制されています

•私たちの業務は、有毒、危険、および/または放射性材料の使用、輸送および処置に関し、過失または不注意を考慮しない責任をもたらす可能性がある

•私たちの会社登録証明書は、外国人が持っている(実益または記録されている)持分証券のいくつかの権利を与えます。もしわが社の登録証明書に規定されている外国所有権レベルを超えた場合、私たちは外国人が持っている普通株を償還または交換する権利があり、場合によっては、適用される償還価格や交換価値は公平な市場価値または外国人の購入価格の中の低い者に等しい可能性がある。

ウクライナ戦争はリスクに直面している

ウクライナの現在の戦争および関連する国際制裁と貿易制限は、私たちの業務、運営結果、財務状況に実質的な悪影響を及ぼす可能性がある。

現在ウクライナの戦争により、米国、ロシアなどは制裁やその他の国際貿易制限措置を実施している。現在,制裁は当社やTENEXがTENEX供給契約を履行することを阻止していないが,状況は変化しており,将来とりうる行動や自社や市場に影響を与える可能性は予測できない

TENEX供給契約の履行に必要となる可能性のある貨物、サービス、実体、ツールに対する米国と外国政府の制裁拡大は、ロシアから輸入された低濃縮ウランやロシアとの他の核物質との貿易でなくても、TENEX供給契約に悪影響を及ぼす可能性がある。例えば、ロシア銀行に対する制裁は、私たちが支払ったアメリカ銀行からTENEXの口座への資金の移転を阻止するかもしれない。TENEXがロシアで支払いを受けることができなければ、どのような行動をとるかもしれませんが、将来の納品を拒否すれば、この行動は顧客への納品義務を履行する能力に影響を与える可能性があります。

さらに、米国、ロシア、または他の国の制裁は、TENEX供給契約の履行に直接または間接的に影響を与える可能性があり、私たちが輸送、輸入、出荷、または私たちが購入した低濃縮ウランに関連する能力を支払うことができる。例えば、2022年6月、カナダは、ウラン濃縮を含む様々な産業の輸送サービスをロシア人またはロシア人に提供することを禁止している。TENEX供給契約に基づいて同社に輸送サービスを提供している会社は、制裁を同社のロシア低濃縮ウランの輸送に適していると解釈し、カナダ社はカナダ政府の許可を得るまでロシアの低濃縮ウランを積載することができないことを同社に通知した。ライセンスは発行されていますが、有効期限は2023年6月までですが、ライセンスが更新されていない場合、会社は別の運送会社を探す必要があり、これは困難かもしれませんし、合格したサービスプロバイダの数が限られているので、コストも高いです。また、米国の核燃料サイクルに密接に関連する会社(例えば、ロシアの低濃縮ウランのウラン成分をTENEXに戻すための天然ウランの供給を含む)がRSA条項の要求に従ってTENEXにこのような天然ウランを提供し、ロシアに返却することが阻止された場合、将来ロシアに渡される低濃縮ウランに悪影響を及ぼす可能性がある。また,TENEX供給契約を実行するために必要なサービスを提供してくれる会社は,カナダなどの制裁の影響を受けている会社を含むが,リスク,コスト,その他の要因により,これらのサービスを提供できないか,または提供しなくなる可能性があると結論している可能性がある。また、制裁により、この輸送会社がロシアを往復できる非核貨物の種類も制限されている, 同社のロシアでの業務範囲は縮小し、ロシアを往復する専用船舶数が減少し、同社が低濃縮ウランを速やかに納入することが困難になった。

米国や外国政府(ロシア政府を含む)は将来的に追加的な制裁や他の措置を実施する可能性がある。米国議会や他の地方ではウランの輸入禁止が提案されており,TENEX供給契約に基づいて1年または複数年以内に低濃縮ウランを輸入する能力に影響する可能性があるが,申請提出日までにこれらの提案は採択されていない。ロシアからの低濃縮ウラン貿易またはそのような貿易に参加する当事者または他の方法で行われる任意の制裁または措置は、TENEX供給契約の履行を妨害または阻害する可能性がある。したがって,現在の状況は予測不可能であるため,将来の事態が当社の調達,支払い,交付または低濃縮ウランの販売に大きな悪影響を与えない保証はない。

ロシアの低濃縮ウランの輸入を制限する措置を講じた場合、またはTENEXまたはロシア原子力会社を含むが、これらに限定されないロシアエンティティとの取引を禁止または制限する場合、会社は、TENEX供給契約に従って交付された低濃縮ウランを使用してその調達および販売義務を履行することができることを保証するために、そのような措置を実施する政府の許可証、免除または他の承認を求めることができる。もしそのような許可、免除、または承認を求めるならば、付与される保証はない。許可証、免除、または承認が付与されていない場合、同社はTENEXから得られない低濃縮ウランの代わりに代替の低濃縮ウラン源を探す必要があるだろう。同社は代替エネルギーの契約を締結し、最近の影響の一部を緩和することができる。しかしながら、これらのソースが不足しているか、またはそれ以上高価であるか、または追加的な供給を得ることができない場合、私たちの業務、運営結果、および競合地位に実質的な悪影響を及ぼす可能性がある。

現在のロシアとの貿易の不確実性や、ウクライナに対する戦争でのロシアの行動により、顧客は既存の契約の再交渉を求め、ロシアLEUの納品を拒否したり、私たちの業務、運営結果、競争地位に実質的な悪影響を与える可能性のある他の行動をとる可能性がある。また、私たちが購入を約束した材料を販売するための新しい契約を締結する能力が影響を受ける可能性がある。最後に、私たちのほとんどの供給契約には市場ベースの定価部分が含まれているため、ウクライナ戦争や関連制裁による市場価格の急速な上昇は、私たちの既存の供給契約(TENEX供給契約を含むが、限定されない)での販売コストを大幅に増加させる可能性がある。

経済と業界のリスク

私たちの未来の見通しは世界的な原子力産業と直接関連している。私たちの顧客やサプライヤーが経験した財務的困難や経営状況は、私たちの経営業績や財務状況に悪影響を及ぼす可能性があります。

現在または未来の私たちとの契約または核産業全体との契約によると、私たちの顧客またはサプライヤーに影響を与える可能性のある潜在的なイベントは、以下のことを含む

•流行病、武力衝突(ウクライナ戦争を含む)、政府行動、およびサプライチェーン、生産、輸送、支払いおよび核物質または他の重要な物資またはサービスの輸入を乱す事件;

•核施設または核物質輸送に影響を及ぼす自然災害またはその他の災害(例えば、2011年福島災害);

•アメリカや外国政府の政策と優先順位の変化

•私たち、私たちのサプライヤー、または私たちの顧客に適用される核規制機関の規制行動または規制変更

•私たち、私たちのサプライヤー、または私たちの顧客に適用される貿易および他の法律に基づいて、機関、裁判所、または他の機関が下した決定

•ウラン供給や転換のような核燃料サイクルの他の分野の中断;

•市民は核作業に関する政府の政策に反対したり変えたりします

•原子炉や原子炉の運転に関するビジネス意思決定

•原子炉所有者と運営の財務状況

•発電能力の必要

•電力業界内部の統合。

これらのイベントは、顧客が私たちに調達した契約要件の減少またはキャンセル、原子炉の運転停止または減少、原材料、天然ウランまたは濃縮ウランまたはSWU供給の減少または遮断、需要の低下、規制負担の重い、輸送中断、生産輸入または支払い(輸送サービスまたはハードウェアの阻害または制限を含む)、第三者からの競争の激化、コストの増加または困難、または実際または脅威による財産損害または人身傷害の賠償責任の増加の場合に悪影響を及ぼす可能性がある。また、顧客は、核産業とは無関係な要素を含む財務的困難に直面する可能性があり、これらの要素は、彼らの購買意欲や能力に影響を与える可能性がある。私たちは事件が私たちの顧客への納品を阻止したり、私たちのコストを増加させないことを保証することができません。また、私たちの顧客、サプライヤー、または請負業者が約束を破ったり、破産保護を申請しないことを保証することはできません。例えば、顧客が破産保護を申請したら、私たちは私たちに借りた金額の全部、さらには大部分を回収できない可能性が高い。1つまたは複数の顧客またはサプライヤーの違約および破産申請、または上記に記載の材料またはサービスを取得または販売する能力を阻止または制限するイベントは、私たちの業務、財務状況、運営結果、またはキャッシュフローに実質的な悪影響を及ぼす可能性がある。

我々の業務、財務、運営業績は、新冠肺炎流行を含むが、これらに限定されない流行病や他の健康関連問題の悪影響を受ける可能性がある。

新冠肺炎の全世界での爆発は世界保健機関によって大流行と発表され、アメリカ政府に全国緊急事態と宣言され、すでにアメリカと世界経済に負の影響を与え、サプライチェーンを混乱させ、深刻な旅行、交通、その他の制限を招いた。新冠肺炎疫病は会社、サプライヤー、請負業者と顧客のサプライチェーンと日常運営を混乱させ、著者らの運営に重大な不利な影響を与える可能性がある。この点では、グローバル·サプライチェーン及び国内からの調達又は他国から輸入された製品又は製品部品のタイムリーな供給、を含む

私たちが購入した低濃縮ウランは、全世界の新冠肺炎の大流行または他の世界的な大流行または健康危機による隔離、減速または閉鎖、国境閉鎖、および旅行制限の実質的な妨害を受ける可能性がある。また、新冠肺炎感染と他の新冠肺炎疫病に関連する影響は私たちの管理層と従業員、あるいは私たちのサプライヤー、請負業者または顧客への影響は私たちの業務に不利な影響を与える可能性がある。私たちは私たちの労働力を保護して運営を続ける措置を取っているが、私たちはすべての潜在的な影響を軽減することができないかもしれない。著者らは新冠肺炎疫病と関連する或いはそれによるコストが増加することを予想し、原因はサプライヤーの納品遅延、旅行制限の影響、現場参入と検疫要求及び遠隔作業と調整の仕事スケジュールの影響を含む。

もし新冠肺炎の疫病が私たちの従業員や請負業者が自分たちの現場で仕事をすることができなくなったり、あるいは私たちのサプライヤーが私たちの予想された時間に商品とサービスを提供できなければ、私たちのスケジュールとコストへの影響は大きいかもしれません。同様に,影響を軽減しようと努力しているにもかかわらず,大流行がその業務に与える影響により,コストが増加する場合がある

新冠肺炎疫病は私たち或いは政府予算、私たちの顧客、請負業者とサプライヤーの長期的な影響も予測しにくいが、私たちの業務、運営結果と将来性に不利な影響を与える可能性がある

市場で過剰な低濃縮ウラン供給が続くことは市場価格や我々の業務業績に悪影響を及ぼす可能性がある。

2011年3月の地震と津波は日本福島の4基の原子炉に取り返しのつかない破壊をもたらし、核燃料供給過剰を招き、引き続き市場価格に深刻な影響を与えた。また,天然ガスや風力や太陽光などの補助再生可能エネルギー発電からの激しい価格競争に直面している原子炉事業者はすでに原子炉を閉鎖したり計画したりしており,我々の製品やサービスへの需要をさらに減少させている。需要が減少しているにもかかわらず、私たちの競争相手のいくつかは外国政府の支援を受けて生産能力を拡大し続けている。市場の不確実性と需要の減少に加え、過剰な生産能力と供給は、私たちが低濃縮ウランと低濃縮ウランを販売する能力に悪影響を及ぼす可能性があり、それによって私たちの業務、運営結果、将来性に悪影響を及ぼす可能性がある。

私たちの業務はSWUとウラン調達に関する価格変動の影響を受けている。

当社はSWUとウランの購入により商品価格リスクに直面しています。したがって,我々の収益とキャッシュフローは,その運営する市場においてスポットや長期市場価格変動の影響を受ける.低濃縮ウラン,低濃縮ウラン,その他のウランの供給市場は価格変動と供給制限の影響を受けている。

操作リスク

ロシアサプライヤー及びその他の供給源から購入したSWU又はウランの輸入又は販売制限は、我々の収益性及び業務生存能力に悪影響を及ぼす可能性がある。

我々は,顧客と既存の契約を締結するためのSWUとLEUの大部分が米国以外からであり,TENEX供給協定によるロシアからの調達を含めて,これらの手配は将来まで続くと予想している。このSWUとLEUを既存および将来の顧客との契約に組み込む能力は、貿易制限、制裁、および米国、他国政府、および私たちの顧客によって適用される他の制限を受けています。例えば、私たちのロシアからの輸入はアメリカの割当量によって制限されている。割当量、制限、顧客制限がTENEX供給プロトコルに従って米国と世界で販売されているSWUとLEUの能力を制限していることから、TENEX供給プロトコルの下での最低購入義務を履行するのに十分な販売を行うことができる保証はありません。(詳細については、第1項第1項を参照競争と対外貿易).

さらに、現在進化している国際事件は、ウクライナ戦争を含み、TENEX供給協定に従って材料の購入、輸入、交付、および/または販売材料の購入、輸入、交付および/または販売材料を直接または間接的に制限または阻止する新しいまたは追加の制裁または他の米国または外国政府の行動をもたらす可能性がある。このような制限がなくても、私たちのいくつかのアメリカと外国の顧客はロシアのSWUとウランを受け入れることができないか受け入れたくない

このような事件に対する国内または国際の反応または反応、および国家安全または他の問題に対する懸念を含む地政学的事件は、米国または外国政府または国際が、LEU、SWUまたは他のウラン製品を購入、輸入、販売または交付する能力を破壊し、さらには、私たちの1つまたは複数のサプライヤーまたはその付属会社と商売を継続する能力を破壊する可能性がある。私たちは購入や販売義務を履行できない、あるいはアメリカや国際販売から収入を得ることができないことは、私たちの財務状況、運営結果、キャッシュフロー、私たちの業務の生存能力に悪影響を及ぼすだろう。これらすべての結果は、単独であっても集団であっても、既存の契約を履行したり、新しい契約を獲得したりすることを阻害または阻止することに加えて、重大な財務的損失を受ける可能性があり、私たちの収益性および業務生存能力に悪影響を及ぼす可能性がある。

私たちは供給協定に従って購入しなければならないすべての低濃縮ウランを私たちのコストをカバーする価格で売ることができないかもしれません。これは私たちの収益性と業務生存能力に悪影響を及ぼすかもしれません。

私たちは私たちが締結した供給協定から期待された利益を得ることができないかもしれない。いくつかの供給契約によると、私たちが受け取る価格は式によって決定されますが、これらの式は、顧客と契約した場合の現行の市場価格と一致しない可能性があります。したがって、私たちの契約での販売価格は私たちの購入コストをカバーできないかもしれません。あるいはこれらの購入コストは、利益のある販売を得る能力を制限するかもしれません。

私たちは顧客に対する義務を履行するためにサプライヤーや他のソースの調達に依存し、第三者に必要なサービスを提供することに依存しています。

私たちは現在、ロシア政府実体TENEXからの調達を含む、サプライヤーの調達に依存して顧客に対する義務を履行しています。私たちの供給契約によると、私たちに材料を渡す重大な遅延、停止、または終了は、お客様に配送する能力に悪影響を及ぼす可能性があります

私たちはまた、在庫の貯蔵と管理、輸送、放射線防護など、第三者に必要なサービスを提供することに依存しています。これらのサービスプロバイダは、様々な理由で時間通りにできないか、所望の品質を達成できないか、またはそれを全くできない可能性があり、その多くの原因は私たちが制御できないことである。当社のサプライヤーの納品中断や第三者が基本サービスを提供することは、当社の業務、運営結果、見通しに悪影響を及ぼす可能性があります。

私たちは主要生産者からの激しい競争に直面しており、これらの生産者たちはコストにそれほど敏感ではないか、あるいは外国政府の支持によって好まれるかもしれない。

私たちはOrano(フランス)、Rostom/TENEX(ロシア)、Urenco(オランダ、イギリス、ドイツの公共事業2社)、CNEIC(中国)によって完全にまたは基本的に所有されている低濃縮ウランの主要生産者と競争している。私たちの競争相手は私たちよりもっと多くの財力を持っている。外国の競争相手は政府所有者からの財政や他の支援を受けており、これは彼らのコストや利益に対する感度を私たちよりも低くする可能性がある。また、外国の競争相手の決定は、商業的考慮ではなく、政治的·経済政策的考慮の影響を受ける可能性がある。例えば、市場条件が不合理な場合であっても、外国の競争相手は、その低濃縮ウラン、低濃縮ウラン、または他のウラン製品(HALEUを含む)の生産量または輸出を増加させ、それによって価格を低下させ、私たちの低濃縮ウラン、低濃縮ウラン、および他のウラン製品の需要を減少させることを選択する可能性がある。これは私たちの業務、運営結果、そして見通しに悪影響を及ぼすかもしれない。また、我々の競争相手は、将来の任意の市場拡張を満たすために、市場状況の改善と輸送力の向上をよりよく利用することができる。

法律、政治、経済、または他の理由により、いくつかの外国市場での競争能力が制限される可能性がある。

海外市場でビジネスをすることは追加的な危険と挑戦をもたらすだろう。例えば、米国政府と各種外国政府や政府機関との協力協定は、米国の核物質の輸出を制御している。効果的な協力協定がない限り、私たちは外国の原子炉に燃料を供給することができない。私たち1人以上の顧客がいる国/地域との合意が失効、終了、または修正された場合、私たちの販売または交付は減少または終了し、当社の業務、運営結果、および将来性に悪影響を及ぼす可能性があります。また、米国政府と新興市場の政府や機関との間には、このような協力協定が不足しており、これらの市場に製品を販売する能力を制限する可能性がある。また、各国は私たちの業務に関連する材料やサービスの輸出入に他の制限を加える可能性がある

EUの顧客が低濃縮ウランと低濃縮ウランを購入するには、外国濃縮ウランを年間EU消費量の20%以下に制限することを求める欧州原子力供給機関の政策を遵守しなければならない。同様に、中国の政策は中国の低濃縮ウランと低濃縮ウラン源を使用することだ。このような政策はこのような国での私たちの販売能力を制限する。

一部の外国市場には包括的な核責任法が不足しており、第3人が核施設の原発事故で受けた損害と財産損失の賠償責任を当該施設の運営者に転嫁することでサプライヤーを保護している。サプライヤーに対する法的保護の不足は、LEUやSWUに対するこれらの市場の日々増加する需要を満たすために、私たちの競争販売の能力に悪影響を及ぼす可能性があり、私たちは今後このような販売から収入を得る見通しがある。

私たちの最大顧客への依存は私たちに悪影響を及ぼすかもしれない。

2022年に私たちの10大核燃料顧客は約75私たちの二人の最大の顧客は総収入の約28%を占めている。私たちの顧客からの調達を減らして、彼らがオプションの数量を購入しないことを決定したからであっても、他の理由でも、彼らの運営中断や変化を含めて、あるいは私たちからLEU、SWUまたは他のウラン製品を購入する財務状況を減らすことは、私たちに可能性があります業務、経営結果、将来性。顧客を失うと、顧客を再獲得することは難しいかもしれません。彼らは通常長期契約に従って購入しますから。したがって、私たちは収入の減少と私たちが購入義務のある材料を販売する困難に直面する可能性があり、これは私たちの業務に悪影響を及ぼすかもしれない経営と将来性

注文されたドル金額は、任意の所与の時間に説明されるように、必ずしも将来の販売収入を表すとは限らず、不確実性の影響を受ける。

私たちの注文はSWUとウラン販売の推定総金額であり、顧客との既存契約により、今後いくつかの時期に収入として確認される予定です。これには、私たちが支払いを受けたがまだ納品義務のある販売の繰延収入が含まれており、これは私たちが将来これらの納品から現金を得ないことを意味する。予想された収入が実現されるか、あるいは実現すれば利益をもたらすかどうかは保証されない。私たちの注文の推定は、顧客の燃料需要の時間と規模の推定、および将来の販売価格の推定を含む一連の要因に基づいている。例えば,具体的な契約の条項により,価格は一般インフレ指数,納品時に公表されるSWUやウラン市場価格指標,その他の要因によって調整される可能性があり,これらの要因はすべて予測不可能である。将来の価格推定の不正確さは、注文推定の不確実性を増加させるだろう。私たちは時々顧客と協力して契約を修正します。これらの契約には、納品、スケジュール、ソース、または修正すべき可能性のある他の条項が含まれていて、私たちの予想される供給源を満たすことができます。もし私たちが将来このような議論を始めたら、私たちの顧客が既存の契約の修正に同意したり、譲歩を要求しないという保証はありません。これは、私たちの注文価値と私たちの業務、運営結果、見通しに悪影響を及ぼす可能性があります

我々が契約完了後にHALEU運営契約に基づいて配備したHALEU濃縮施設の運営能力は,米国政府や他の源からより多くの契約や資金を得る能力に依存する。

2019年、Centrusは米国エネルギー省と3年間、コスト分担の契約を締結し、国産技術を用いたHALEUの生産を実演するために、我々のAC 100 M遠心分離機16台からなる下落遠心分離機を配備した。2022年11月30日、競争的選考賞を受賞した後、2019年に建設を開始した濃縮工場を完成し、運営する契約をエネルギー省と結んだ。HALEU運営契約の基本契約価値は約1.5億ドルで,2段階で2024年まで続いた。第1段階は,Centrusが提供した約3,000万ドルのコスト分担寄付と,米国エネルギー省から提供された約3,000万ドルを含めて建設を完了し,下落をオンライン化し,2023年12月31日まで20 kg 19.75%濃縮ウランを生産することを示した。第二段階では,1年間生産を継続し,年間生産量は900 kg HALEUと予想される。エネルギー省はモデル下落生産を有するHALEU,Centrusはコスト加励起費に基づいて補償され,第2段階契約価値は約9000万ドルと予想され,支出による。HALEU事業契約はまた、エネルギー省に基本契約に基づいてコストプラス奨励費用で下落から最大9年間の追加生産の選択権を得ることを与えており、これらの選択権はエネルギー省が単独で決定し、国会支出の利用可能性に依存する。

ビジネスおよび/または政府部門のHALEUへの需要が増加した場合に,モジュール化で施設規模の生産と拡大を開始できることを目標としている。しかし、HALEU運営契約の第2段階が完了した後に私たちが建設中の施設を運営し続ける権利は、米国政府から付与された1つ以上の後続契約と、米国政府または他の源からの持続的な運営資金に依存する。私たちは私たちがそのような契約を得ることを保証できないし、私たちがそのような資金を持っているという保証もない。また,この施設の規模拡大を支援する需要がいつ実現されるかは不明である。必要な契約や資金が得られなければ、十分な需要がなければ、施設の運営を継続したり拡大したりすることができず、開発中の先進原子炉へのHALEU燃料の提供を支援できない可能性もある

HALEU運営契約に基づいてHALEUが下落した施設をレンタル配備し、契約満了時に遠心分離機と支援設備とともに米国エネルギー省に返還することを要求された場合、NRC運営許可証を終了し、Piketon従業員を解雇する可能性がある。しかし、もし私たちがその施設を運営し続けることができれば、私たちはその施設に関連した追加費用と負債を生むだろう

会社がPiketon施設の運営を終了すれば,将来Piketon工場や他の場所でPiketon施設を再利用したり,新たなNRCライセンスを取得したりできる保証はなく,この場合,HALEUの商業生産を開始することができなくなる。私たちはまたPiketon工場のリストラや閉鎖に関連した追加費用を発生させるかもしれない。Piketon工場の持続的な運営を支援するためにアメリカ政府や他の資金を得ることができず、私たちのNRC免許を保持することができなければ、私たちの業務や財務状況、私たちの将来の成長計画に大きな悪影響を及ぼす可能性があります。

私たちのテクニカルソリューション部門は、固定価格契約とコスト分担契約を含む様々なタイプの契約に基づいて業務を展開しており、コスト超過に関するリスクに直面しています。

テクニカルソリューション部門は、固定価格契約とコスト分担契約を含む様々なタイプの契約に基づいて業務を展開しており、これらの契約のコストは私たちの業績の前に推定されなければならない。これらのタイプの契約の価格は、経験的な労働力、設備、および材料の価格および利用可能性、ならびに私たちが実行する予定の他の契約仕事量の推定を含む仮定に基づいているコストおよび進捗推定にある程度基づいている。もし私たちのコストが超過したら、私たちは追加的に完了した仕事や発生した費用の補償を受けることができないかもしれない。固定価格やコスト共有契約に必要な資源と時間を正確に見積もることができなかったり、時間枠内で私たちの契約義務および約束を達成できなかったコストは、利益減少、コスト増加、または契約損失を招く可能性があります。契約上のコスト超過が大きい場合、あるいは複数の契約に影響を与える問題に遭遇した場合、コスト超過は私たちの業務、財務状況、運営結果に実質的な悪影響を及ぼす可能性があります。

金融リスク

私たちは大量の長期債務を持っている。

私たちは2027年2月に満期になる8.25%の債券の債務を含む大量の長期負債を持ち続けている。私たちは多くの年金と退職後の健康と生涯福祉義務と他の長期負債を持っている。

私たちの重大な長期負債(および他の第三者財務義務)は、重要な結果をもたらす可能性がある

•融資者および他の債権者への義務を履行することを困難にし、そのような債務を違約して加速させるか、またはそのような他の約束に違反する可能性がある

•不利な経済条件や核産業の変化に反応しやすくなりました

•将来の運営資金や他の一般会社の需要のための追加融資を妨げる能力

•8.25%の債券を支払うための現金資源を減らし、運営、資本支出、将来のビジネス機会に資金を提供する能力を制限します

•私たちの子会社Enrichment Corp.私たちに現金および他の資産を移転する能力にいくつかの制限を加えることは、私たちが普通配当金を支払うか、または私たちの8.25%債券を管理する契約に基づいて、私たちの約束または他の子会社の約束に資金を提供する能力を制限することができますが、いくつかの例外を除いて;

•これは、8.25%債券を管理する契約に基づいて何らかの合併や買収を行う能力を制限しており、この契約は、何らかの支配権変化が発生した場合に、その未償還元本の101%でこのような未償還手形をすべて買い戻すことを要求している。

私たちの8.25%債券を管理する契約条項は、Centrusまたはその任意の子会社が将来的に大量の追加債務を発生させることを制限しない。しかし、もし私たちが大量の追加債務を招いたら、このような危険は悪化するだろう。8.25分の債券に関するその他の資料は、8.25分の債券の条項及び条件を含み、付記8に掲載されている債務連結財務諸表の財務諸表。

当社には重大な資金源のない固定収益年金計画義務と退職後健康と終身福祉義務があります。年金および退職後福祉計画資産のリターンレベル、金利変化、および将来の年金および退職後福祉負債の払込額に影響を与える他の要因は、将来の収益およびキャッシュフローに悪影響を及ぼす可能性がある。

Centrusとその子会社Enrichment Corp.は、1974年の従業員退職収入保障法に基づいて設立された米国政府の完全資本会社である年金福祉保証会社によって保証される適格な固定収益年金計画を維持する。Centrusはまた、ある幹部のために非限定固定収益年金計画を維持する。これらの計画は、将来的に大量の現金寄付が必要と予想され、これは、他の用途のために資金を移動させる可能性があり、具体的には、私たちの現金源および他の支払い義務に関連する任意の必要な寄付または支払いの時間に依存する可能性がある

また、収入は、従業員福祉計画のために記録された費用金額の積極的または負の影響を受ける可能性がある。アメリカ公認会計原則は会社に精算値を用いてこれらの計画の費用を計算することを要求しています。米国国税局と2006年の年金保護法は、私たちが年金計画に支払う最低額を規定している。私たちが年金計画のために支払うことを要求された金額は私たちのキャッシュフローに悪影響を及ぼすかもしれない。

私たちの収入と経営業績は四半期ごとに毎年大きく変動する可能性があり、これは私たちのキャッシュフローに悪影響を及ぼすかもしれません。

収入は私たちが約束した低濃縮ウランやウランの統制権を顧客に譲渡する時に確認される。顧客需要は電力市場、原子炉運転、メンテナンスと給油中断時間などの要素の影響を受ける。そのため、顧客給油計画や他の理由により、顧客注文の時間、金額、または他の条項が相対的に小さく変化し、運営結果が予想を大幅に上回ったり、下回ったりする可能性があり、これは私たちのキャッシュフローに悪影響を及ぼす可能性がある。

不利な条件や環境変化が、我々の無形資産に関する減価損失が発生する可能性があることを示す場合、運営業績は負の影響を受ける可能性がある。

無形資産は、2014年9月30日に私たちが再編し、会計の適用を再開したことに由来している。無形資産は,我々のLEU部門の資産と負債に対する公正価値調整である.私たちの貸借対照表に残っている無形資産は私たちの販売注文と顧客関係に関係しています。注文発生時の価値が減少したため、注文無形資産が費用に償却されたのは、主に顧客に納入された結果である。顧客関係無形資産は、推定された平均耐用年数内に直線法を用いて費用を償却する156.75年の定期償却期限が残っています。

不利な状況や環境変化が減値損失になる可能性があることを示した場合、無形資産の帳簿価値は減値テストを受ける必要がある。減値を計算すれば、資産帳簿価値はその公正価値まで減値される。私たちの公正価値決定に固有なのはいくつかの判断と推定であり、未来のキャッシュフローの予測、未来のキャッシュフローの固有リスクを反映する割引率、現在の経済指標と市場推定値の解読、及び運営に関する戦略計画を含む。これらの基本的な仮定の変更は、無形資産の公正価値がそれぞれの帳簿価値よりも低いことをもたらす可能性がある。

CentrusはEnrichment Corp.の会社間サポートに依存する.

私たちのほとんどの創設業務は私たちの子会社の里興会社で行われています。リヨン社から得られた融資は、8.25%の債券の利息を支払うことを含む、リヨン社からの融資は、限られた従属に基づいて保証を提供する8.25%の債券の利息を含む。Centrusの完全子会社として,Enrichment Corp.は,自分のグループの債権者と単独の取締役会,すなわちCentrus選挙によって選出されたEnrichment Boardを持つ.現在と将来の資金と支援には条件があり,濃縮会社自身の財務状況や,このような資金が濃縮会社の利益に合致することに関する濃縮委員会の決定に依存する。

私たちの証券の取引量は限られており、私たちの証券の市場価格は変動する可能性がある。

私たちA類普通株の価格は依然として変動の影響を受けている。私たちA類普通株の市場価格と取引レベルは多くの要素の広範な変動を受ける可能性があり、その中の多くの要素は私たちがコントロールできない。これらの要因には、私たちの限られた取引歴史、限られた取引量、私たちA種類の普通株の保有量集中、私たちの経営業績とキャッシュフローの実際または予想の変化、私たちの収益発表の性質と内容、私たちの製品、顧客、競争相手や市場に影響を与える公告や事件、私たちの市場のビジネス状況と証券市場とエネルギー関連株式市場の全体的な状況、一般経済と市場状況、その他私たちの未来の業績に影響を与える可能性のある要素が含まれています。さらに、将来的には、公開または非公開発行で私たちの普通株を販売したり、普通株に変換できるツールが株価を押し下げる可能性があります。

私たちB類普通株の保有者は会社の業績とは関係のない要素に基づいて会社への投資を決定することができます。我々B類普通株保有者のどの株式売却もB類普通株をA類普通株に自動的に変換することになり、逆にA類普通株の取引価格に悪影響を及ぼす可能性がある

私たちの8.25%の債券はどの証券取引所にも上場されていない。8.25分の債券の取引市場の流動資金は保証されない。このロットの8.25%の債券はブローカー手配やその他の手配の取引でのみよく売買することができ、このロットの8.25%の債券も必ずしも信頼できる市場オファーがあるとは限らない。また、8.25%債券の取引価格は、当時の金利、取引量、および上述したA類普通株に関する他の要因を含む多くの要素に依存する

私たちA類普通株の少数保有者は会社の発展方向に大きな影響を与える可能性があります。

2022年12月31日現在、米国証券取引委員会に提出された付表13 Dと13 G文書に報告された金額のみに基づいて、私たちA類普通株を最も多く保有している2つの株主は合計で私たちA類普通株の約21%を持っている。したがって、これらの株主は、会社の合併や売却会社のほとんどの資産など、取締役の選挙や会社取引の承認など、株主の承認を必要とするすべての事項に大きな影響を与えることができる。これらの株主の利益は、A類普通株の他の株主とは異なる可能性があり、A類普通株の他の株主に不利な方法で投票するか、または会社管理層の提案とは逆である可能性がある。このような所有権集中は、他の株主が会社を実質的に変更することを困難にする可能性があり、会社がある計画や他の株主の承認を必要とするプロジェクトを通過する能力を制限する可能性があり、会社の制御権の変更を遅延、防止、または加速させる可能性もある(場合によっては)

少数のA系株主も社債の8.25%の大量の株式を保有しており、彼らの動機は他社のA類株主の利益と一致しない可能性がある。

現在、少数でA類株主でもある人は、私たち8.25%債券の約33%を共有しています。したがって,これらの株主は我々A種類の普通株の残りの株主とは異なる利益を持つ可能性があるため,A類普通株の他の保有者に不利な投票や他の不利な方式をとる可能性がある.

私たちが将来の課税収入を相殺するためにNOL繰り越しを利用する能力は限られているかもしれない。

以下の場合、私たちが既存のNOLまたはNubilsを十分に利用する能力は制限またはキャンセルされる可能性があります:(I)私たちは本規則382節で述べた“所有権変更”を経験しました。(Ii)私たちは利益を達成していないか、またはマイクロ利のみを達成していますか、または(Iii)米国政府の法律法規が変化しています。所有権変更“は、一般に、3年間のスクロール期間中に価値で計算される持分所有権変動が50%を超えるように定義される。過去または将来の所有権変更、その中のいくつかは私たちがコントロールできない可能性があり、私たちの株式証券価値の違いと変動は、私たちがNOLを利用する能力に悪影響を及ぼす可能性があり、将来の株式融資や他の取引で資本を調達する柔軟性を低下させるか、あるいは所有権変更を招き、NOLを使用する能力を弱める可能性があっても、取引を行うことを決定するかもしれません。また,普通株についてとった“382条項権利協定”には,“所有権変更”の発生を防ぐための譲渡可能性の制限が含まれているが,これらの措置が有効であるかどうかは確認できない。所有権の変更を招き、NOLを使用する能力を損なうことがあっても、取引を継続することを決定する可能性がある。さらに、税収規則および法規の任意の変更または税収規則および法規の解釈は、私たちのNOLまたはNubilsの任意の潜在的な利益を確認する能力に悪影響を及ぼす可能性がある

法律とコンプライアンスリスク

私たちの業務はNRCと米国エネルギー省、オハイオ州、テネシー州を含む米国政府の高度な規制を受けており、政府の政策や優先順位の変化は私たちの業務に大きな影響を与える可能性がある。

私たちの業務は、オハイオ州ピックトン付近で借りた施設を含めて、NRCによって規制されています。核管理委員会は、2004年2月に付与されたLead下落試験施設の許可証と、2007年4月に付与された商業工場の建設·運営の単独許可証との2つのPiketon施設の許可証を発行してくれた。私たちが商業工場を建設·運営するライセンスは2037年4月13日に満期になります。2021年6月、NRCは、より大きな商業工場ライセンスのサブセットとしてHALEU生産を可能にする修正案を承認した。我々は現在,米国エネルギー省との契約に基づき,生産HALEUの下落を建造·運営している。この契約は現在、2024年12月31日に遅くない第2段階の終了時に満了する。我々は、HALEU運営契約下での予想生産量を満たすために、材料所有制限を向上させるための新しいライセンス修正案をNRCに提出し、私たちのライセンス下での生産許可期間を延長した。

以下の場合、NRCは、(1)私たちが外資所有、制御、または支配している、(2)修正案の発表は、信頼性と経済的な国内ウラン濃縮源の維持に不利になる、(3)修正案の発表は、米国の国防または安全目標に不利になる、または(4)修正案の発表は、当時の有効な適用法律や法規と一致しない、商業工場の建設と運営を許可する許可証修正案を拒否することができる。

NRCは、原子力法、NRC条例およびライセンス条件に違反し、証明書または命令に適合する行為に対して違反通知を行う権利がある。核管理委員会は,その条例に違反した行為に民事罰や追加要求を加え,運用停止を命ずる権利がある。NRCの規定によると、処罰には、巨額の罰金、追加の要求、または免許の取り消し、または証明書の取り消しが含まれる可能性がある。私たちに与えられたどんな処罰も私たちの結果に悪影響を及ぼす可能性がある

運営と流動資金。NRCはまた新しい規制要件を発表したり、既存の要求を変更する権利がある。規制要件の変化はまた私たちの運営結果と財政状況に悪影響を及ぼすかもしれない。

しかも、私たちのいくつかの業務はエネルギー省の規制や契約要求によって制限されている。オークリッジでの技術と製造施設もテネシー州のNRCによる合意州計画および適用される州法律によって規制されている。私たちのピクトン付近での施設の運営もオハイオ州政府の各機関によって規制されている。これらの州と連邦機関は民事処罰と追加要求を適用する権利がある可能性があり、これは私たちの運営結果に悪影響を及ぼすかもしれない。さらに、連邦、州、または地方政府の政策と優先順位の変化は私たちの運営と核産業に影響を及ぼす可能性がある。これには,規制要件の解釈の変更,検査や法執行活動の増加,予算優先順位の変更,税収法や条例の変更,政府がとることができる他の行動または行動しないことが含まれる。

私たちの業務は有毒、危険、および/または放射性材料の使用、輸送および処置に関連し、過失や不注意を考慮しない責任を招く可能性がある。

私たちの業務は有毒、危険、および/または放射性物質の使用、輸送、そして処分に関するものだ。このような物質の放出は人間や動物の健康に脅威になるかもしれない。事故が発生した場合、その深刻さは、放出量と応急人員が是正行動をとる速度と、天気や風力条件のような他の制御できない要素に依存する。これらの材料の漏洩が実際または疑われる行動は,予防的避難を含め,大量の費用を招く可能性があり,法的責任を負うことができる。健康リスクに加えて、これらの材料の放出は財産の損傷や損失を招く可能性があり、財産価値に悪影響を及ぼす可能性がある。また,我々が行ったり以前に操作を行ったりした施設の開発や開発を担当することが可能である.私たちの請負業者、サプライヤー、または他の取引相手の活動は、同様に有毒、危険および放射性材料に関連する可能性があり、契約または適用法に基づいて、第三者施設の開発および開発を含む、そのような活動によって生じる損害または他の費用を賠償する責任がある可能性があります。

私たちはピクトン近くのエネルギー省から施設を借りた。“プライス·アンダーソン法案”と“HALEU運営契約”によると、エネルギー省は、原発事故や予防的避難(輸送を含む)下の原発事故または予防的避難(場合によっては)による公共責任クレーム(“原子力法案”参照)について、当該協定締約国である会社の子会社および“原子力法”が保障されている個人の定義に適合する他社実体を賠償することに同意している。事故や避難が米国エネルギー省の賠償範囲内でなければ、このような事件や避難による損害に経済的責任を負う可能性があり、これは私たちの運営結果や財務状況に悪影響を及ぼす可能性がある

エネルギー省はプリウス·アンダーソン法案に基づいて賠償を提供しているが,エネルギー省からの費用補償に遅延が生じる可能性があり,またエネルギー省は賠償により一部または全費用が補償されないことも確定している可能性がある。また、プリウス·アンダーソン法案の賠償には、原発事故によるレンタル施設上の財産による損失や損害は含まれていない

私たちが過去にポーツマスでGDPで借りた施設と、私たちがPiketon付近で借りた遠心分離機施設が漏れて被害を受けたことを告発する訴訟では、CentrusとEnrichment Corp.が被告とされた。これらのクレームには、原告が“プライス·アンダーソン法案”(Price-Anderson Act)の範囲内でないと主張した損害賠償疑惑が含まれており、私たちと他の被告はこれに疑問を提起した。もしアメリカエネルギー省がプリウス·アンダーソン法案が適用されないと認定した場合、私たちはそのようなクレームによって得られた損害賠償の全部または一部を支払わなければなりません。私たちのコスト、法的費用を含めて、私たちの運営結果や財務状況に悪影響を及ぼす可能性があります。付記16を参照してください引受金とその他の事項--法律事項より詳細を知るために、本年度報告書第4部の総合財務諸表を参照してください。

私たちの契約では、私たちは、プリウス·アンダーソン法案が適用されない場所、例えば、濃縮ウランと天然ウランを受け入れたり持っている場所、またはそのような場所間の輸送中にそのような材料を顧客に渡す場所、またはそのような材料を加工または使用する施設を含む責任から自分を保護しようと努力していますが、このような契約による賠償責任の制限がすべての場合に有効であることは保証されません。原発事故や予防的避難によるクレームを弁護する費用,およびこのようなクレームにより判決された任意の損害賠償は,我々の運営結果や財務状況に悪影響を及ぼす可能性がある。

私たちの会社登録証明書は、外国人が持っている(実益または記録されている)持分証券のいくつかの権利を与えます。もしわが社の登録証明書に規定されている外国所有権レベルを超えた場合、私たちは外国人が持っている普通株を償還または交換する権利があり、場合によっては、適用される償還価格や交換価値は公平な市場価値または外国人の購入価格の中の低い者に等しい可能性がある。

私たちの会社登録証明書は、私たちが外国に持っている(実益または記録されている)私たちの普通株に対するいくつかの権利を与えます。わが社の登録証明書には、外国人の定義には、非米国市民の個人、非米国司法管轄区の法律に基づいて組織された実体、非米国市民個人によって統制された実体、または非米国管轄区域の法律に基づいて組織された実体が含まれる。

(1)外国人実益が、(A)当社の任意の種類の株式証券の発行および流通株の5%以上、(B)当社の全株式証券の発行および流通株の5%以上の投票権を有する、(1)外国人実益が、(A)当社の任意の種類の株式証券の発行および流通株の5%以上を所有する権利を有する、すなわち“外資持株審査事件”が発生し、取締役会が自社登録証明書に基づいて様々な行動をとる権利をトリガする。または(C)私たちの任意のカテゴリの株式証券の発行および流通株の5%未満、または私たちのすべてのカテゴリの株式証券の発行および流通株の投票権の5%未満であり、もし外国人が私たちの任意の管理職または任意の取締役の委任および任期を制御する権利がある場合、(2)外国ウラン濃縮供給者または外国競争相手(わが社の登録証明書では“違反者”と定義される)またはその口座実益のために私たちの任意のカテゴリの持分証券の任意の株式を所有するか、または(3)私たちの任意の種類の持分証券の任意の所有権またはその権利の行使、または私たちに対して支配権を行使または行使しようとする他の行為は、任意の規制制限に違反したり、違反したり、私たちの施設の持続的な運営を脅かす可能性がある(当社の登録証明書では“不利な規制事件”と定義されている)。これらの権利には、私たちの証券の保有者(または提案された所有者)に情報を提供することを要求すること、これらの保有者が証券を譲渡することを許可することを拒否すること、これらの保有者の投票権を一時停止または制限すること、わが社の登録証明書に規定されている条項に従って当該保有者が保有する私たちの株を償還または交換すること、および外資所有権制限の遵守を保証するために必要または適切であると考えられる他の行動をとることが含まれる。

外国人又は違約者が保有する株式の償還又は交換権の権利に関する条項及び条件は以下のとおりである

•買い戻し価格や交換価値:一般的に、当社の普通株の任意の株式の償還価格または交換価値を償還または交換することは、その公平な市場価値となる。しかし、もし吾らが外国人または違反者が持っている株式を償還または交換し、吾らの取締役会は、その所有権が外国所有権審査事件を構成することを知っているか、または知っているべきである(当社取締役会が当該者が購入したときに当該株式の所有権を判断したり、その株式を行使する権利が当時不利な規制事件を構成していなかった株式を除く)と判断した場合、償還価格または両替価値は、公平な市価およびその者が株式を償還または交換する購入価格の両方のうち低い者を基準としなければならない。

•支払い方法:現金、証券、あるいはそれらの組み合わせは、当社取締役会が誠実に評価する。

•注意:償還には少なくとも30日の書面通知が必要である;しかし、私たちが償還のために現金または証券を入金した場合、または関連する所有者の利益のために信託形式で交換した場合、通知を出した同じ日にその等の所有者が保有している株式を償還することができる

したがって、場合によっては、外国人株主または違約者がその株式の投票権を失う可能性があり、または外国人または違反者が保有する株式を償還または交換することができ、この場合、償還または交換は、償還または交換された株式の売買価格のうちの低い者に対して公平な市場価値とその人の購入価格のうちの低い者とで行われる可能性があり、これはその人の大きな損失を招く可能性がある。

一般リスク因子

機密または他の敏感な情報またはITシステムを保護できないセキュリティホールは、重大な責任をもたらすか、または私たちの業務に悪影響を及ぼす可能性があります。

当社の業務は、機密、敏感および他の保護された情報、ならびに業務固有の情報および知的財産権(総称して“敏感情報”と呼ぶ)を使用して保護することを要求しています。我々のコンピュータネットワークや他のITシステムは,機密ネットワークや他のプログラムを使用することでこれらの情報を保護することを目指している.私たちは様々なネットワークセキュリティの脅威、私たちの情報技術インフラへの脅威、不正に会社にアクセスしようとする敏感な情報、サービス拒否攻撃によく遭遇します。私たちの顧客、サプライヤー、下請け業者、および他の業務パートナーも同様です。私たちが直面している脅威は多種多様で、大多数の業界でよく見られる攻撃から、より先進的で、より持続的で、より強い相手の攻撃まで、民族国家を含み、彼らは私たちと他の政府請負業者を攻撃目標としています。私たちは敏感な情報を持っているからです。もし私たちが敏感な情報を保護できない場合、私たちの顧客や政府当局は、私たちの脅威緩和と検査プロセスと手続きが十分であるかどうかを疑問視し、事件の深刻さに応じて、アメリカ政府データ、会社データ、顧客データ、私たち従業員のデータ、私たちの知的財産権、および他の敏感な情報が漏洩する可能性がある。これらの攻撃の持続性、複雑さ、規模のため、私たちはこのようなすべての攻撃を防御することに成功できないかもしれない。これらのセキュリティ脅威の変化の性質と、私たちが持っている多くの敏感な情報の国家安全面では、未来のどんな事件の影響も予測できない。

私たちは多くのサプライヤーと間接サプライヤーがいて、様々なシステムとネットワークセキュリティ能力を持っていて、私たちは相手が私たちのサプライチェーンに存在する可能性のある弱点を利用することを阻止することに成功できないかもしれません。私たちはまた、このサプライチェーンに依存してネットワークイベントを検出し、報告しなければなりません。これは、サイバーセキュリティ事件をタイムリーに報告したり、対応したりする能力に影響を与える可能性があります。ネットワークまたは他のセキュリティ脅威または破壊に関連する費用は、他の方法で完全に保険をかけたり、賠償を受けることができない可能性がある。

何らかの理由(人為的エラーに限定されないが含む)のために、当社または第三者のITシステムのセキュリティに重大なネットワーク破壊をもたらし、当社およびお客様の業務固有および知的財産権を含むが、これらに限定されない敏感な情報の窃取を含む可能性がある。任意のセキュリティホールまたは人為的エラーが敏感な情報の損失または破損、または敏感な情報の不適切または無許可の開示をもたらす場合、この脆弱性は国家セキュリティおよび私たちの業務に深刻な損害を与える可能性がある。内部脅威や第三者による我々のITシステム構成の脅威は進化しており,我々のITシステムの維持と改善のための我々の努力は,現在または将来の脅威に対応するのに十分である保証はない。セキュリティホールや敏感な情報の紛失や破損を招くいかなる事件も、私たちの従業員や第三者によるものであっても、負の宣伝、巨額の救済コスト、法的責任、そして私たちの名声を損なう可能性があり、私たちの業務、財務状況、運営結果、およびキャッシュフローに実質的な悪影響を及ぼす可能性がある。極端な場合、エネルギー省は私たちの機密情報取得の許可を終了する可能性があり、HALEU行動契約を含む米国遠心分離機の作業を継続したり、エネルギー省契約を履行する能力を失ってしまう可能性がある。

重要な人員を引き付けて維持できないことは私たちの業務に悪影響を及ぼすかもしれない。

同社の低濃縮ウランと技術サービス部門はウラン濃縮業界で独自の技能と経験を持つ者が必要である。それはまたアメリカの安全許可を持っている人たちを要求する。従業員を訓練し、彼らのために必要なアメリカの安全許可を得るにはかなりの時間と費用がかかるかもしれない。私たちの業務の成功は重要な幹部、マネージャー、科学者、エンジニア、その他の熟練者に依存します。現在業務が直面している不確定要素、及び著者らは絶えず変化する状況に適応するために組織構造を調整する可能性があり、これらの肝心な人員を吸引と維持する能力は実現しにくいかもしれない

上級管理職の変動は、私たちの従業員、顧客、サプライヤー、他の私たちと業務往来のある第三者に不確実性をもたらす可能性があります。合格し、経験豊富な高級管理者を引き留めることができなければ、私たちの運営、戦略計画、業績にマイナスの影響を与える可能性がある。

エネルギー省は、2002年の米国エネルギー省-米国証券取引委員会合意および米国エネルギー省との他の合意の下での救済措置の中止または行使を求めることができ、またはこのような合意の修正を要求することができ、これは私たちの利益に不利であり、会社に不利な結果をもたらす可能性がある

同社と米国エネルギー省は、マイルストーンに基づいて先進的な濃縮技術を開発、実演、配備し、場合によってはマイルストーンに達しなかった場合の救済措置を規定する“2002年エネルギー省-米国証券取引委員会協定”に署名した。もし私たちがマイルストーンに到達できなかった場合、あるいは先進的な濃縮技術の商業展開を放棄または建設的に放棄すれば、米国エネルギー省は2002年の“エネルギー省-USEC協定”に基づいて具体的な救済措置を持っている。これらの救済措置には,2002年の米国エネルギー省−USEC協定の終了,米国遠心分離機プロジェクト,HALEU事業契約または他のプロジェクトの成功に必要な米国エネルギー省遠心分離機技術の使用権を廃止し,米国遠心分離機技術や施設のいくつかの権利を米国エネルギー省に譲渡し,米国エネルギー省の米国遠心分離機プロジェクトに関連する何らかの費用を返済することが求められている。

私たちはエネルギー省に撤回不可能な非排他的権利を付与し、エネルギー省に代わってすべての遠心分離機の知的財産権使用料を米国政府の目的に無料で使用または許可することができる(核物質を提供して商業原発炉を生産するための核物質を提供することを含む)。また、我々が自費開発したこのような遠心分離機知的財産権を商業目的(再許可権を含む)に使用することを許可するために、米国エネルギー省に撤回不可能な非排他的許可を付与し、2002年のDOE-USEC協定下のいかなるマイルストーンにも到達できなかった場合、または私たち(または私たちの付属会社または実体が私たちが行動することによって)遠心分離機技術の商業配備を放棄または放棄することを決定したか、または建設的に放棄することを決定した場合にのみ、許可を行使することができる。このような商業用途許可証は私たちに約束した特許権使用料を支払う必要があり、総額は6.65億ドルを超えない。我々の長期目標は、商業的に実行可能な場合に米国遠心分離機技術を商業配備することであるが、米国エネルギー省は、これ以上商業配備を継続したくないか、または実際にまたは建設的に商業配備を放棄し、上記のライセンスに従ってその権利を行使することができると考えるかもしれない。このような行動のいずれも私たちの業務と見通しに悪影響を及ぼす可能性がある。

エネルギー省はこれらの協定による救済措置を求める可能性があるが,双方が将来的に協定の適切な修正について合意できる保証はない。さらに、各当事者がこのような合意の修正について合意しても、そのような修正が実質的な追加的な要求を加えないこと、エネルギー省に実質的な追加的な権利または救済措置を提供しないこと、または米国遠心分離機技術の全体的な経済に影響を与えること、および私たちがこの技術を支援し、成功させる能力を提供することは保証されない。このような行動のいずれも私たちの業務と見通しに悪影響を及ぼす可能性がある。

私たちのアメリカ政府の契約はアメリカ政府によって定期的に審査され、監査されます。これらの審査は、私たちへの支払いの差し止めや遅延、授権料、法的訴訟、罰金、処罰、責任、そして私たちに対する他の救済措置をもたらす可能性があります。

我々の米国政府契約と下請け契約は連邦調達条例などの特定法規の制約を受け、米国政府契約監督機関の監査、コスト審査、調査も受けている。契約代理機関が、私たちの契約および下請け契約の条項および適用された法律法規を遵守していないと判断した場合、私たちへの支払いが許可されない可能性があり、これは、以前に報告された収入を調整し、以前に受け取った現金収益を返金する可能性があります。また、個人が米国政府を代表して連邦虚偽請求法案に基づいて提起された訴訟を受ける可能性があり、その中には3倍の損害賠償の請求が含まれている可能性がある。もし私たちが任意のアメリカ政府契約と下請け契約の下で性能問題に遭遇した場合、アメリカ政府は任意の影響を受けた契約に従って契約を終了することを含むかもしれない救済措置を求める権利を保持する。契約または下請け契約の終了は、将来の契約を得る能力に悪影響を及ぼす可能性があり、当社の業務、財務状況、運営結果、およびキャッシュフローに悪影響を及ぼす可能性があります。

私たちのアメリカ政府契約と下請け契約は、アメリカ政府の持続的な資金と政府支出に依存しており、これらの資金は適時に支払われないかもしれないし、根本的にはなく、私たちの業務に悪影響を及ぼす可能性があります。

現在と将来の米国政府契約および下請け契約は、我々のHALEU運営契約を含め、政府資金に依存しており、これらの資金は通常国会支出の影響を受けている。私たちがこれらの連邦契約と下請け契約を履行する能力は、私たちがそれと契約を締結した実体が十分な資金とタイムリーな支払いを持っていることにかかっている。契約政府機関または主請負者が十分な支出を受けていない場合、それは、私たちの契約または下請け(全部または一部)を終了するか、または私たちの契約または下請けの範囲を縮小するか、または私たちに支払うお金を延期または減少させることができる。私たちに付与できない契約または下請け契約、任意の遅延支払い、または契約または下請け契約の全部または部分的な終了は、資金不足または他の理由により、私たちの業務、財務状態または運営結果、またはキャッシュフローに悪影響を及ぼす可能性があります。

米国政府とのいかなる合意も変更または終了したり、米国政府との関係を悪化させたりすることは、運営結果に悪影響を及ぼす可能性がある。

私たちはアメリカ政府と私たちのHALEU運営契約、Piketon付近の遠心分離機施設のレンタル、2002年のエネルギー省-USEC協定を含む、私たちの業務に非常に重要な協定と手配に多くの協定と手配を締結した。そのようなまたは他のプロトコルのうちの1つまたは複数を終了、満了、または修正することは、私たちのビジネスおよび将来性に悪影響を及ぼす可能性があります。さらに、これらの合意締約国である米国機関との関係の悪化は、これらの合意の実行に成功する能力を弱めるか、阻害する可能性があり、これは、私たちの業務、財務状況、または運営結果、またはキャッシュフローに悪影響を及ぼす可能性があります。

私たちの成功は核産業が急速に変化する競争環境に適応する私たちの能力にかかっている。

競争構造の変化は定価傾向に悪影響を与え、顧客支出モデルを変更したり、不確実性をもたらしたりする可能性がある。これらの変化に対応するために、我々のコスト構造や運営を調整し、有機的な方法や買収や他の戦略取引による業務成長を実現する機会を評価することが求められる可能性がある。私たちは積極的に考慮しており、将来的に潜在的な戦略取引を時々考慮することが予想され、これらの取引は、私たちの資本構造の変化、業務または資産の買収および/または処分、合弁企業または業務、製品または技術への投資に関連する可能性があるが、これらに限定されない。このような取引のいずれについても、追加債務または株式融資、出資または処分資産、追加債務を負担するか、または他の当事者と協力して取引を完了することを求めることができる。このような取引は予想される利益を生じない可能性があり、私たちの財務と他の資源の重大な約束に関連する可能性がある。開発中の債務または持分融資取引に関する法律および相談費用は繰延され、そのような取引が発生しにくい場合には直ちに費用が支払われる。もし私たちが産業変化に対する行動が成功しなければ、私たちの業務、運営結果、そして財務状況は不利な影響を受けるかもしれない。

項目1 B未解決従業員意見

ない。

第二項です属性

私たちの会社の本社はメリーランド州20817、ベセスタ、800、Suite 800、Rockledge Drive 6901号にあります。2027年10月まで24,000平方フィートのオフィススペースを借りました。私たちはメリーランド州ベセスタに位置していて、私たちのLEUとテクニカルソリューション部門にも利用されています。私たちはセットの事務空間を含む440,000平方フィートの製造工場を持っています。敷地は72エーカーで、テネシー州37830オーク嶺遠心機路400号に位置しています。私たちはまたアメリカエネルギー省から工業建築と110,000平方フィートのセットオフィス空間を借りて、住所はオハイオ州45661ピクトンアメリカ23号線3930号です。これらの工業建築は屋上下に14エーカーを超え,遠心分離機技術を用いたウラン濃縮作業を収容するために建設された。テネシー州オークリッジとオハイオ州ピクトンにある工場は私たちの技術解決策部門を支援してくれます。私たちはまたワシントンD.C.に小さなオフィス空間の短期賃貸契約があります。私たちの会社の機能に使うことができます。私たちは私たちの施設を良好な運行状態に維持し、それらは私たちの現在の需要と予測可能な未来を満たすのに十分だと信じている

第三項です法律訴訟

付記16を参照してください引受金とその他の事項--法律事項私たちの連結財務諸表は本年度報告書の第4部にあります

第四項です炭鉱安全情報開示

適用されません。

第II部

五番目です登録者普通株市場、関連株主事項及び発行者による株式証券の購入