アメリカです

アメリカ証券取引委員会

ワシントンD.C.,20549

表

1934年証券取引法第13条又は15条に基づいて提出された年次報告 |

本財政年度末まで

あるいは…。

1934年証券取引法第13条又は15条に基づいて提出された移行報告 |

依頼書類番号:

(登録者の正確な氏名はその定款に記載)

|

||

(法団または組織の州またはその他の管轄区域) |

|

(国際税務局雇用主身分証明書番号) |

|

|

|

|

||

(主な行政事務室住所) |

|

(郵便番号) |

(

(登録者の電話番号、市外局番を含む)

同法第12条(B)に基づいて登録された証券:

|

|

クラスごとのタイトル |

|

取引記号 |

|

各取引所の名称 どの登録されていますか |

ホストホテルとリゾート会社 |

|

2023年2月17日現在の既発行株) |

|

|

||

ホテル&リゾートを主催し、L.P. |

|

ありません |

|

ありません |

|

ありません |

同法第12条(G)に基づいて登録された証券:

ホストホテルとリゾート会社 |

|

ありません |

|

|

ホテル&リゾートを主催し、L.P. |

|

有限組合権益単位 |

|

|

登録者が証券法規則405で定義されている経験豊富な発行者である場合は、再選択マークで示してください。

ホストホテルとリゾート会社 |

|

|

No ☐ |

|

ホテル&リゾートを主催し、L.P. |

|

はい。☐ |

|

登録者がこの法第13節または第15節(D)節に基づいて報告を提出する必要がないかどうかを再選択マークで示す。

ホストホテルとリゾート会社 |

|

はい。☐ |

|

|

ホテル&リゾートを主催し、L.P. |

|

はい。☐ |

|

登録者が(1)過去12ヶ月以内(または登録者がそのような報告の提出を要求された短い期間内)に、1934年の証券取引法第13条または第15条に基づいて提出されたすべての報告書を再選択マークで示すかどうか、および(2)過去90日以内にそのような提出要求に適合してきた.

ホストホテルとリゾート会社 |

|

|

No ☐ |

|

ホテル&リゾートを主催し、L.P. |

|

|

No ☐ |

再選択マークは、登録者が過去12ヶ月以内(または登録者がそのような文書の提出を要求されたより短い時間以内)に、S−T規則405条(本章232.405節)に従って提出を要求した各相互作用データファイルを電子的に提出したか否かを示す。

ホストホテルとリゾート会社 |

|

|

No ☐ |

|

ホテル&リゾートを主催し、L.P. |

|

|

No ☐ |

登録者が大型加速申告会社,加速申告会社,非加速申告会社,小さな報告会社,あるいは新興成長型会社であることを再選択マークで示す。取引法第12 b-2条規則における“大型加速申告会社”、“加速申告会社”、“小申告会社”、“新興成長型会社”の定義を参照する

ホストホテルとリゾート会社

|

☒ |

|

ファイルマネージャを加速する |

|

☐ |

|

|

|

|

|

|||

非加速ファイルサーバ |

|

☐ |

|

規模の小さい報告会社 |

|

|

|

|

|

|

|

|

|

|

|

|

|

新興成長型会社 |

|

|

|

|

|

|

|

|

|

ホテル&リゾートを主催し、L.P.

大型加速ファイルサーバ |

|

☐ |

|

ファイルマネージャを加速する |

|

☐ |

|

|

|

|

|||

|

☒ |

|

規模の小さい報告会社 |

|

||

|

|

|

|

|

|

|

|

|

|

|

新興成長型会社 |

|

|

|

|

|

|

|

|

|

新興成長型企業であれば、登録者が延長された移行期間を使用しないことを選択したか否かを再選択マークで示し、取引所法第13(A)節に提供された任意の新たまたは改正された財務会計基準を遵守する |

|

|

||||

登録者が報告書を提出したかどうかを再選択マークで示し、その経営陣が“サバンズ-オクスリ法案”(“米国連邦法典”第15編、第7262(B)節)第404(B)条に基づいてその財務報告の内部統制の有効性を評価したことを証明する。この評価は、その監査報告書を作成または発行する公認会計士事務所によって行われる |

|

|

||||

登録者が空殻会社であるか否かをチェックマークで示す(取引法第12 b-2条で定義されている)。

ホストホテルとリゾート会社 |

|

はい、そうです |

|

No ☒ |

ホテル&リゾートを主催し、L.P. |

|

はい、そうです |

|

No ☒ |

ホストホテル&リゾート株式会社非関連会社が2022年6月30日に保有する普通株総時価(ナスダック株式市場の終値による)はい$です

法団に成立した文書を引用する

監査役の名前:

説明的説明

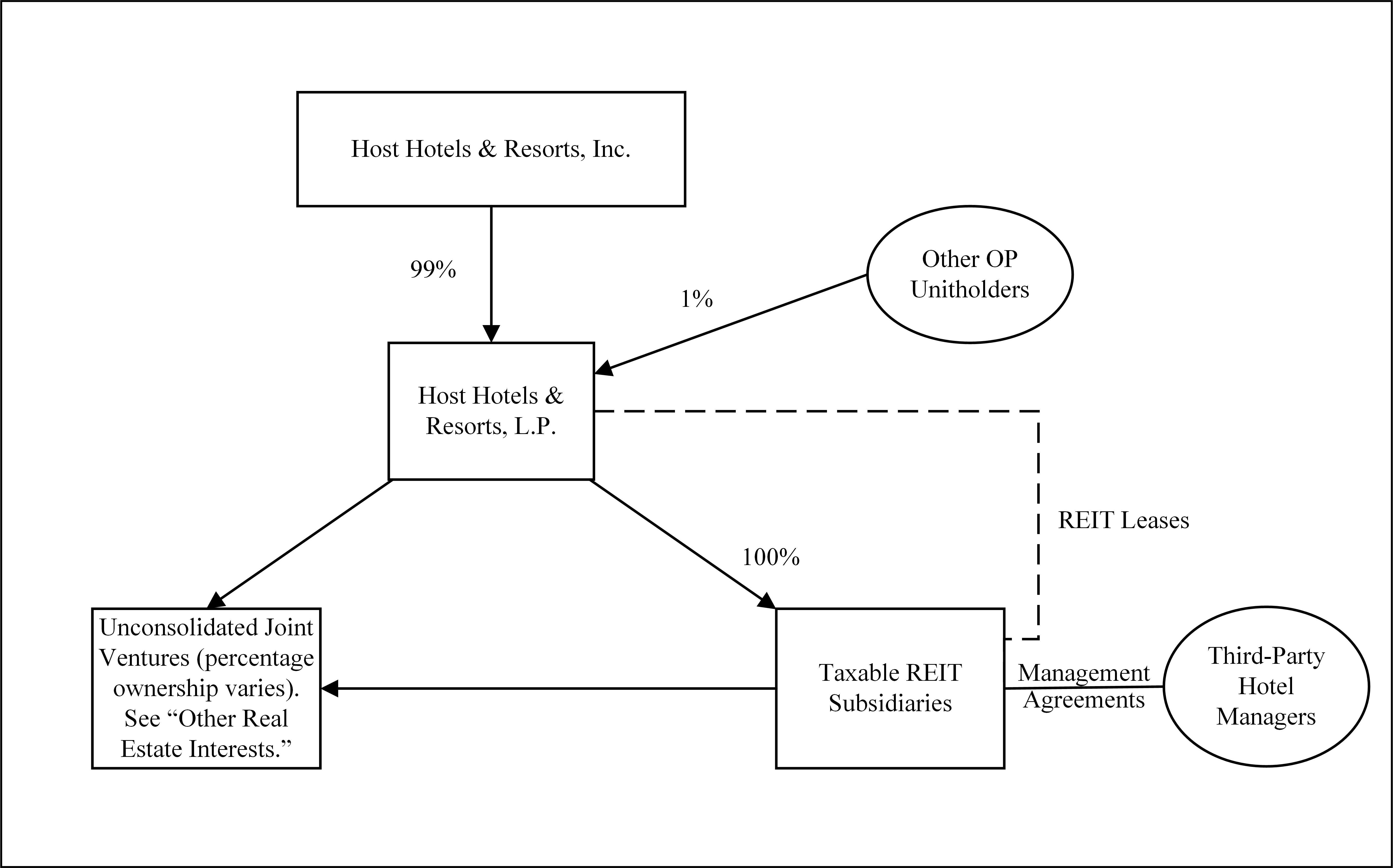

本報告では,HostHotes&Resorts,Inc.とHostHotes&Resorts,L.P.2022年12月31日までの財政年度のForm 10-K年度報告を統合している.説明や文脈に要求がある以外は,“Hostant Inc.”を指す.Mean host Hotels&Resorts,Inc.,メリーランド州の会社,および“host L.P.”への引用.Mean host Hotels&Resorts,L.P.,デラウェア州の有限組合企業,及びその合併した子会社。文脈が別に説明されていない限り、“私たち”または“私たち”または“会社”という用語を使用して、ホスト会社とホスト会社を一緒に指します。HostInc.とHostL.P.を区別しなければならない場合,用語HostInc.を用いてHostHostels&Resorts,Inc.とHostL.P.(およびその合併した子会社)を指す.HostInc.は物件を所有しHostL.P.で運営され,HostInc.はHostL.P.の唯一の一般パートナーであり,2022年12月31日までにHostInc.は約99%の共同権益(“運営先”)を持つ.残りの共同権益は様々な非関連有限パートナーが所有している。HostInc.はHostL.P.の唯一の一般パートナーとしてHostL.P.の日常管理と制御に独占的かつ完全な責任を負っている.

HostInc.とHostL.P.のForm 10-K年次報告をこの単一報告に統合することは,以下のような利点をもたらすと信じている

管理職はHostInc.とHostL.P.を企業として運営する.HostInc.の管理層はHostL.P.が管理する同じメンバーからなる.HostInc.の実行者はHostInc.の取締役会によって任命されるが,HostL.P.に雇われる.HostL.P.またはHostL.P.で働くすべての人を雇用する.HostL.P.を制御する一般的なパートナーとして,HostInc.は財務報告の目的でHostL.P.を合併し,HostInc.はHostL.P.への投資以外に重大な資産を持たない.ホスト会社とホスト会社の資産と負債はそれぞれの財務諸表で同じである。

HostInc.とHostL.P.の間にはいくつかの違いがあり,これらの違いは本報告の開示に反映されている.HostInc.とHostL.P.が相互に関連する合併会社として運営されている背景には,HostInc.とHostL.P.との違いを知ることが重要であると考えられる.HostInc.は不動産投資信託基金であり,その唯一の重要資産はHostLP.の共同権益の所有権であるため,HostInc.自体は業務を行わず,HostL.P.の唯一の一般パートナーとして機能し,随時公開株を発行し,その収益はHostL.P.と引き換えにOP単位に貢献する.Host Inc.自身は何の債務も発行せず、host L.P.の債務や義務も保証しません。host L.P.は私たちのほとんどの資産を持ち、私たちの合弁企業の所有権を持っています。ホストL.P.は企業の運営を担当しており,その構造は有限共同企業であり,公開取引の持分はない.Hosted Inc.公開株の純収益のほかに,HostLP.はHostL.P.の運営,Hosted L.P.の直接または間接債務,あるいはOP単位の発行により我々の業務に必要な資本を生成する.

HostInc.とHostL.P.の届出文書の実質的な違いは,HostInc.が株式を公開発行する不動産投資信託基金であり,HostL.P.は取引株を公開していない共同企業であることである.財務諸表では,この違いは主に権益(あるいは主催国L.P.のパートナー資本)に反映されている。総合貸借対照表及び総合権益表(或いはパートナー資本)及び総合経営表及び全面収益(損失)表中の非制御権益に関する分配方式。約1%の運営単位を持つ所有者に割り当てることができる収入や損失は,HostInc.に割り当て可能な非持株権益の収入や損失に反映され,HostL.P.の純収入に反映される.また,1株あたりの収益は通常,HostInc.の1株当たり普通株が.97895個の運営単位(1運営単位ではなく)に相当するため,1株あたりの収益は通常やや低い.これらの違いを除いて、ホスト会社とホスト会社の財務諸表はほぼ同じである。

i

本報告では,HostInc.とHostL.P.の違いを投資家が理解するのを支援するために,それぞれHostInc.とHostL.P.に以下の単独の章または一部の章を提供する

この報告書はまた別個のプロジェクト9 Aを含む。制御及びプログラム部、並びに主催会社及び主催会社それぞれの別個の添付ファイル31及び32認証は、主催会社の一般パートナーである主催会社の最高経営責任者及びCEO及び主催会社の最高経営責任者及び最高財務官が必要な認証を行っており、主催会社及び主催会社が1934年の証券取引法規則13 a−15又は規則15 d−15及び“米国法典”第18編1350節に準拠していることを決定する。

II

ホテルとリゾート会社を主催しますホテルとリゾートを主催しましたL.P.

|

|

ページ |

|

|

|

|

第1部 |

|

|

|

|

第1項。 |

業務.業務 |

1 |

第1 A項。 |

リスク要因 |

19 |

項目1 B。 |

未解決従業員意見 |

31 |

第二項です。 |

属性 |

31 |

第三項です。 |

法律訴訟 |

31 |

第四項です。 |

炭鉱安全情報開示 |

31 |

|

|

|

|

第II部 |

|

|

|

|

五番目です。 |

登録者は普通株式市場,関連株主事項,発行者はホスト会社のために株式証券を購入する. |

33 |

|

登録者一般単位、関連単位保有者事項及び発行者が信託会社のために株式を購入する市場。 |

34 |

第六項です。 |

保留されている |

34 |

第七項。 |

経営陣の財務状況と経営成果の検討と分析 |

35 |

第七A項。 |

市場リスクの定量的·定性的開示について |

65 |

第八項です。 |

財務諸表と補足データ |

66 |

第九項です。 |

会計と財務情報開示の変更と相違 |

109 |

第9条。 |

制御とプログラム |

109 |

プロジェクト9 B。 |

その他の情報 |

109 |

プロジェクト9 Cです。 |

検査妨害に関する外国司法管区の開示 |

109 |

|

|

|

|

第三部 |

|

|

|

|

第10項。 |

役員·幹部と会社の管理 |

110 |

第十一項。 |

役員報酬 |

110 |

第十二項。 |

ある実益所有者及び経営陣の担保所有権及び株主及び単位所有者に関する事項 |

110 |

十三項。 |

特定の関係や関連取引、取締役の独立性 |

110 |

14項です。 |

最高料金とサービス |

110 |

|

|

|

|

第IV部 |

|

|

|

|

第十五項。 |

展示品と財務諸表の付表 |

111 |

第十六項。 |

表格10-Kの概要 |

114 |

三、三、

第1部

前向きに陳述する

私たちは、この2022年年次報告書Form 10-Kと主催会社が株主に提出した2022年年次報告書の開示と分析には、経営陣の計画と仮定に基づいて予想結果を提出したいくつかの前向きな陳述が含まれている。私たちはまた時々私たちが大衆に発表した他の材料で展望的な陳述を提供する。これらの陳述は私たちの現在の未来の事件に対する予想または予測を提供する;それらは歴史的または現在の事実と厳密に関連していない。我々は、可能な限り、“予想”、“見積もり”、“予想”、“プロジェクト”、“計画”、“計画”、“信じる”、“会議”、“目標”、“予測”などの言葉を使用して、各このような陳述を識別し、将来の経営または財務業績に関する任意の議論において同様の表現を使用する。具体的には、これらの前向き表現は、将来の行動、将来の買収または処置、将来の資本支出計画、現在および予想される支出の将来の業績または結果、金利、為替レート、または法的訴訟または保険損益のような事件の結果に関連する表現を含む。

私たちは私たちが計画と仮定の面で慎重だったと信じているにもかかわらず、どんな前向きな陳述で議論されたどんな未来の結果も達成されることを保証することはできない。将来の成果の実現は、第1 A項“リスク要因”で議論されたそれらの仮定を含む、リスク、不確定要素、およびおそらく不正確な仮定に支配される。既知または未知のリスクまたは不確実性が現実になるか、または基本的な仮定が不正確であることが証明された場合、実際の結果は、過去の結果および予想、推定、または予測の結果と大きく異なる可能性がある。あなたは展望的な陳述を考慮する時、これを肝に銘じなければならない。

私たちは新しい情報、未来の事件、他の理由でも、展望的な陳述を公開更新する義務がない。しかし、私たちがアメリカ証券取引委員会(“アメリカ証券取引委員会”)に提出した10-Qフォームおよび8-Kフォーム報告書で行われた任意の他の開示または関連テーマを参考にすることをお勧めします。また,我々のリスク要因の中で,我々の業務に関連するリスク,不確実性,不正確である可能性のある仮定について慎重に検討したことに注意されたい.これらの単独または総合的な要因は,我々の実際の結果が過去の結果やそれらの期待,推定,または予測の結果と大きく異なる可能性があると考えられる.私たちは1995年の個人証券訴訟改革法が投資家に考慮を許可したこれらの要素に注目した。このようなすべての危険要素を予測したり識別することは不可能だ。したがって、リスク要因の議論は、私たちの業務に影響を与える可能性のあるすべての潜在的なリスクまたは不確実性の完全な議論と見なすべきではありません。

項目1.B有用性

私たちは最大の上場宿泊不動産投資信託基金で、異なる地理的位置を持つ豪華と高級ホテルの組み合わせを持っています。2023年2月17日まで、私たちの総合宿泊グループは78軒を含み、主に豪華と高級ホテルで、約42,200部屋があり、ほとんどのホテルはアメリカにあります(うち5軒のホテルはアメリカ以外のブラジルとカナダにあります)。また、ホテル業に専念する国内合弁企業7社と国際合弁企業1社の非持株権益を持っていますので、詳しくは“-その他の不動産権益”を参照されたい。

HostInc.は1998年にメリーランド州の会社として設立され,自己管理と自己管理のREITの形で運営されている.HostInc.はホテルを持ち,HostL.P.を通じて業務を行っており,HostInc.はHostL.P.の唯一の一般パートナーであり,2022年12月31日までHostL.P.の約99%の共同権益(“運営先”)を持っている.残りの共同権益は様々な非関連有限パートナーが所有している。HostInc.はHostL.P.の日常管理と制御に対して独占的かつ完全な責任を持っている.

業務戦略

我々の目標は,米国成長型市場における良質な宿泊不動産の卓越した所有者となり,資産増加,収益増加と配当支払いを組み合わせることで,宿泊サイクルのすべての段階で我々の株主に卓越した長期リスク調整後のリターンを創出することである。この目標を達成し成長イメージを向上させる戦略的柱は

1

地理的位置が多様な製品の組み合わせ

私たちはアメリカの主要な市場と主要なリゾート地に地理的に多様なポートフォリオを持つことを求めています。私たちは主に買収に集中して、たまには新しい発展機会に注目して、私たちのポートフォリオを強化します。我々は従来,米国上位25市場の買収目標を狙ってきたが,他市場のホテルも考慮し,これらの市場は高い成長潜在力と多様な需要源を持っていると考えられる。私たちは主に以下のタイプの資産に注目しています

マリオットとハイアットホテルの最大所有者の一つとして、私たちのホテルは主にホテル業で最も尊敬され、広く認められているブランドで運営しています。これらのブランドの中で、私たちは主にハイエンドと贅沢品チェーン店の規模に集中しています。これらのブランドは個人と団体のレジャーとビジネス顧客に広い魅力を持っていると信じているからです。また、私たちはいくつかの無ブランドあるいはソフトブランドのホテルを持っていて、あるサブ市場で独特な顧客群を誘致します。

強力な規模と統合されたプラットフォーム

企業分析プラットフォーム私たちの資産管理と商業知能プラットフォームの規模のため、私たちは付加価値不動産の決定を実施し、私たちのマネージャーが経営業績と収益力を高めるのを助ける面で独特な地位にあると信じています。私たちのポートフォリオの規模と構成、そして業界の大多数のリーディングブランドと事業者との関係は、私たちの企業分析チームが類似のホテルを基準評価し、私たちの不動産の経営業績、長期収益力と価値を最大限に高めることができる増収機会と費用効果を確定することができるようにします。著者らは投資リターン(ROI)プロジェクトと潜在買収に対して独立引受を行い、付属収入機会に対して収入管理分析を行った。私たちの目標は引き続き私たちのホテルを競争の激しい市場の中で頭角を現し、経営業績を推進し、以下のように私たちの不動産の全体的な価値を高めることです

規律のある資本配置厳格な資本配置方法の指導の下で、私たちは投資意思決定を行い、株主に最大の価値とリターンを求める能力がある。私たちの目標は、資本を株主に還元することの重要性をバランスよく慎重に還元するために、私たちのポートフォリオを強化し改善するために資本を分配することです。

2023年には、私たちの規律的な資本構成方式を継続し、私たちの強力な貸借対照表と全体規模を利用する予定です。持続可能な競争優位性を持つと考えられる象徴的なミドル·ハイエンドと豪華物件の潜在的買収を評価してきた。同様に、私たちは戦略と

2

日和見主義の処置。これには、成長潜在力が制限されていると考えている資産を売却したり、十分な見返りが生じないと考えられる資本支出要求の高いホテルを売却することが含まれているかもしれない。

私たちは、単一資産、ポートフォリオ、合弁企業、他のREITsの証券または資産の合併および買収、またはホテルを私たちの株主に割り当てる取引など、様々な構造によってより多くの財産を得るか、または財産を処分することができます。私たちは、任意の買収資金は、ホテルの売却収益、ホスト会社の株式発行、ホスト会社が発行した運営単位、債務の発生、現金または私たちの信用で手配された前払い、またはこれらの収益の組み合わせから来る可能性があると予想している。しかし、これらの資産の性質と供給は買収自体を予測することが困難であることに注目している。このような理由で、私たちは私たちが現在検討している任意のホテルまたは複数のホテルを成功的に買収したり、将来的に審査、入札、交渉して購入することを保証することはできません。

私たちは創造を求めています 価値向上計画とROIプロジェクトを通じて我々の既存の製品の組み合わせから価値を発掘する。私たちはこのような投資が私たちの資本コストをはるかに超える見返りを達成することができる重要な機会を提供すると信じている。私たちはマネージャーと密接に協力して、これらのプロジェクトを手配して、運営中断と環境への影響を最大限に削減しようとしています。価値向上計画は、最高と最高の利用を通じて、私たちの既存のポートフォリオにおける不動産価値を最大化することを目的としている。これらのプロジェクトには、ホテルの拡張、時間分割休暇、オフィス空間、または余分な土地のアパート単位、既存の小売空間の再発展または拡大、および発展権利の買収が含まれる可能性がある。投資リターンプロジェクトは、その市場と競争力のある環境における当ホテルの位置づけを改善することを目的としています。これらのプロジェクトには、客室、ロビー、飲食店、宴会場や会議室の拡張および/または大規模改修、重大な機械システムのアップグレード、グリーン建築の取り組みと認証などの大規模な改修が含まれている。利益のないまたは十分に利用されていない空間を会議空間に改造すること、客室を増加させること、LED照明、高効率機械、電気および配管設備および固定装置、太陽エネルギー、エネルギー管理システム、客室節水装置、および建築自動化システムなどの省エネルギーおよび節水対策を実施することなど、空間の利益を増加させるか、または純運用コストを低減することを目的としたプロジェクトも含まれる。

資本支出の更新と交換は、当ホテルの品質と競争力を維持することを目的としています。通常,改修間隔は約7年から10年であるが,期間は物件タイプ,リフォームエリアの機能,ホテル入居率,その他の要因によって異なる可能性がある。これらのリフォームは一般に,ソフト商品,バッグ商品,浴室および建築と工事システムに分類される.ソフト商品にはカーペット、織物、壁面仕上げなどの商品が含まれており、ブランド品質基準を維持するためには、より頻繁な更新が必要かもしれません。箱類商品には鏡台、テーブル、ソファー、レストラン、会議室テーブルと椅子が含まれています。これらのものは通常よく交換されません。浴室の改修には、タイルの修理や交換、化粧台、照明、水温設備が含まれています。建築と工事システムはホテルの実体工場を含み、屋根、エレベーター/エスカレーター、立面、暖房、通風、エアコンと消防システムを含む。

寄宿期間全体で、私たちのリターン要求を満たす適切な投資機会が見つからなければ、配当や普通株の買い戻しで株主に資本を返すことに集中します。私たちが株主にリターンするレベルと時間を決定するために検討する重要な要素は、私たちの現在の株価と資産の潜在価値の決定、現在と予測された経営業績、およびホテル販売の完成状況を含む。

投資級貸借対照表

私たちの目標は柔軟な資本構造を維持し、滞在期間全体で私たちの戦略を実行できるようにすることです。不動産投資信託基金としての資格を保つために,ホスト会社は毎年90%の課税収入(資本純収益を除く)を株主に分配することが求められているため,通常は外部資本源や運営現金に依存して成長に資金を提供している。

経営陣はこう考えています 強力貸借対照表 重要な競争優位性であり、それは私たちにより低い債務コストを提供し、私たちの外部成長のための準備をしている。いつでも債券を発行することができますが、純債務と利息、税項、減価償却、償却前収益(EBITDA)の比率(あるいは私たちの信用手配で定義されている“レバレッジ率”)を目標としており、優先的な無担保債務に対して投資レベルの格付けを維持することができます。私たちは投資レベルの評価が私たちがビジネスサイクル全体で最も一貫した資本を得ることを可能にすると信じている。

私たちは私たちの債務状況を構築し 財務の柔軟性と交錯する満期日を維持する 主に優先手形と交換可能な債券、担保債務を含む様々な形態の融資を受ける。一般的には、担保融資債務負担の資産数を最低にし、近い満期日を最低にし、交錯した満期スケジュールを維持したい。市場状況を見ても、私たちは変動金利債券を利用して、ホテル業の衰退期間中により大きな保障を提供することができる。

3

企業責任

私たちは、私たちの業務、環境、人員、コミュニティに責任を持って投資することで長期的な価値を創出することに取り組んでいます。私たちの企業責任(CR)計画は責任ある投資の概念を中心とし、これは1種の全体戦略であり、環境管理、社会責任と管理の3つの主要なテーマにおける重点と行動を指導する

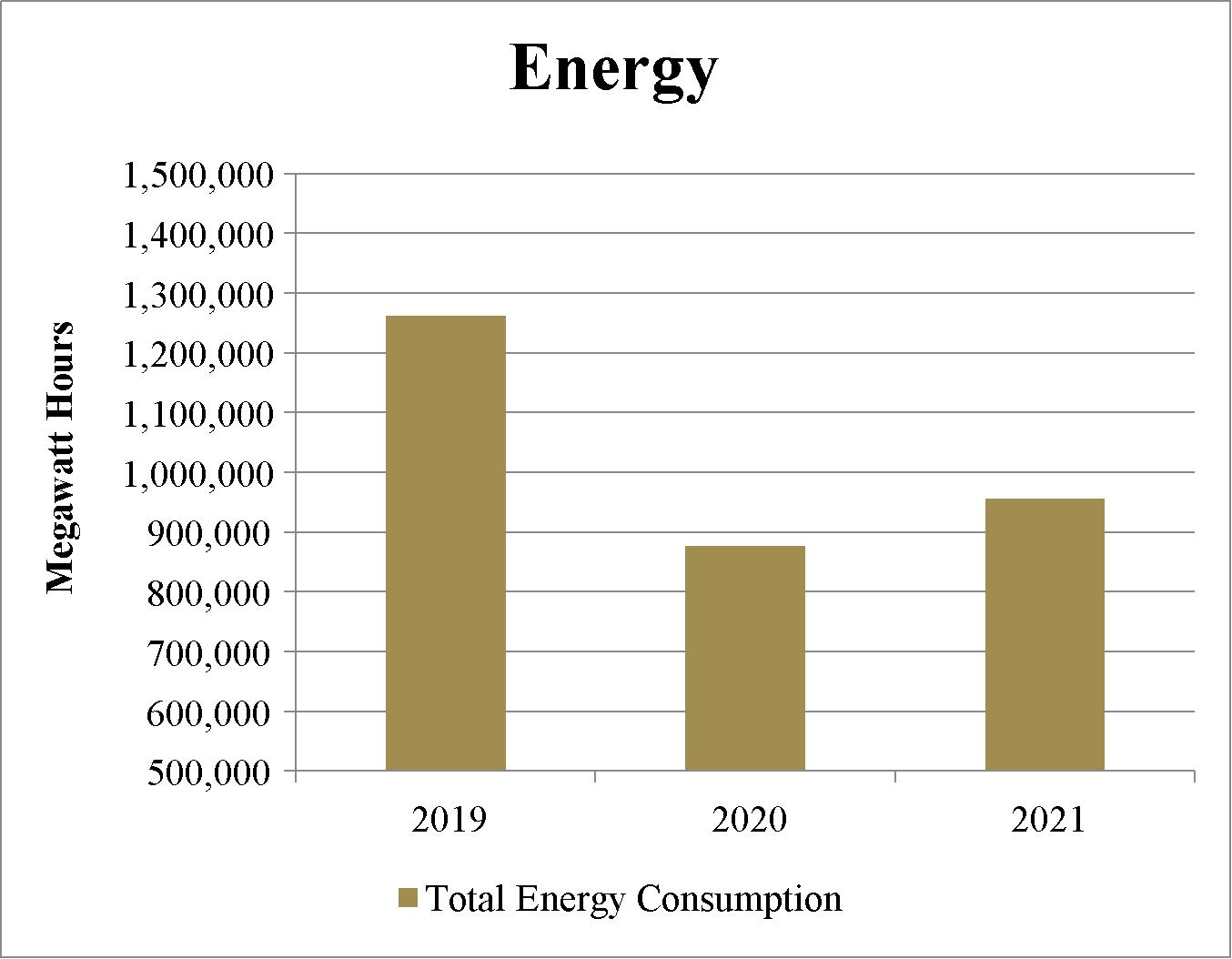

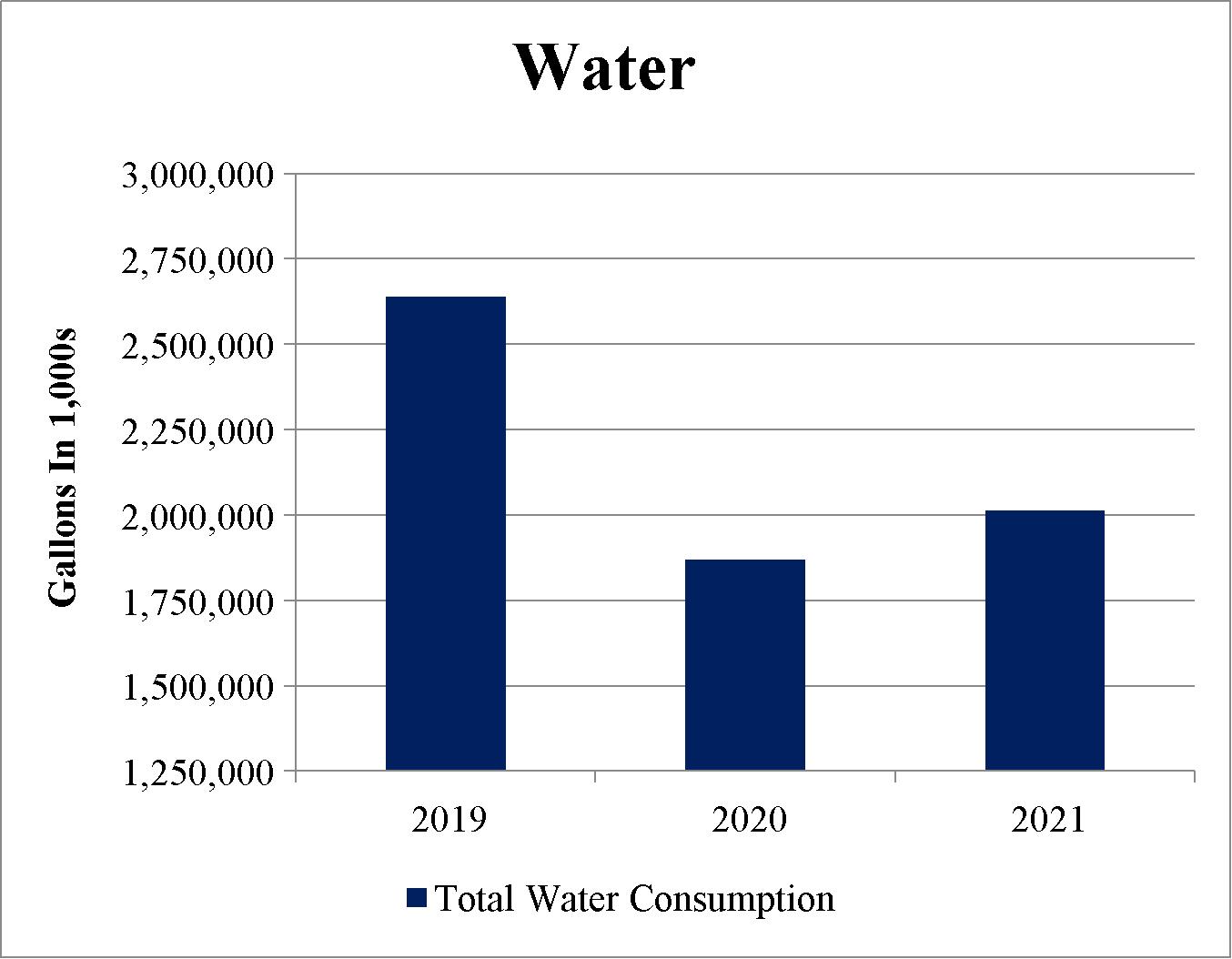

持続可能な開発会計基準委員会(“SASB”)によって発表された不動産持続可能な開発会計基準(現在、国際財務報告基準基金会の下の国際持続可能な開発基準委員会が維持する)は、不動産業界の開示テーマと会計指標を概説した。私たちの業界に最も関連するエネルギーと水管理指標は総エネルギー消費(“総エネルギー消費”)と総用水量(“総用水量”)を含む。私たちが使用しているエネルギーと水データは第三者によって収集され、審査され、彼らは不動産公共事業報告書からデータを収集した。

以下のグラフは、当社が第三者が検証した2019~2021年度の総エネルギー消費量と総水使用量を詳細に示しており、これが入手可能なデータの最後の3会計年度です(1)それは.2020年の総エネルギー消費と総用水量の低下は新冠肺炎疫病によるわがホテルの入居率の著しい低下を反映し、2021年の増加は業務の回復を反映している

___________

(1)エネルギーと水指標は,我々が年間保有している総合ホテルに関係している。

我々の2022年企業責任報告は2022年9月に発表され,その中で我々のCR計画と責任ある投資戦略,および2050年のビジョンの環境,社会とガバナンス実績と枠組み,包括的なSASB開示とEEO−1報告書が詳細に紹介されている。我々の会社責任報告の内容は本10-Kテーブルに含まれておらず、参考としており、本10-Kテーブルの一部も構成していません。

4

宿泊業

アメリカのホテル業は私営と公共実体から構成されており、これらの実体は一つの多元化された市場で各種のブランドで経営している。ホテル業界にはいくつかの主な参加者がいます

ホテルマネージャーはホテルの日常運営を担当し、ホテル従業員の雇用、住宅価格の確定、販売とマーケティング計画の策定、運営と資本支出予算の作成、所有者のための財務報告書の作成を含む。ホテルのマネージャーは通常ホテルの収入と収益力に基づいて料金を取ります。

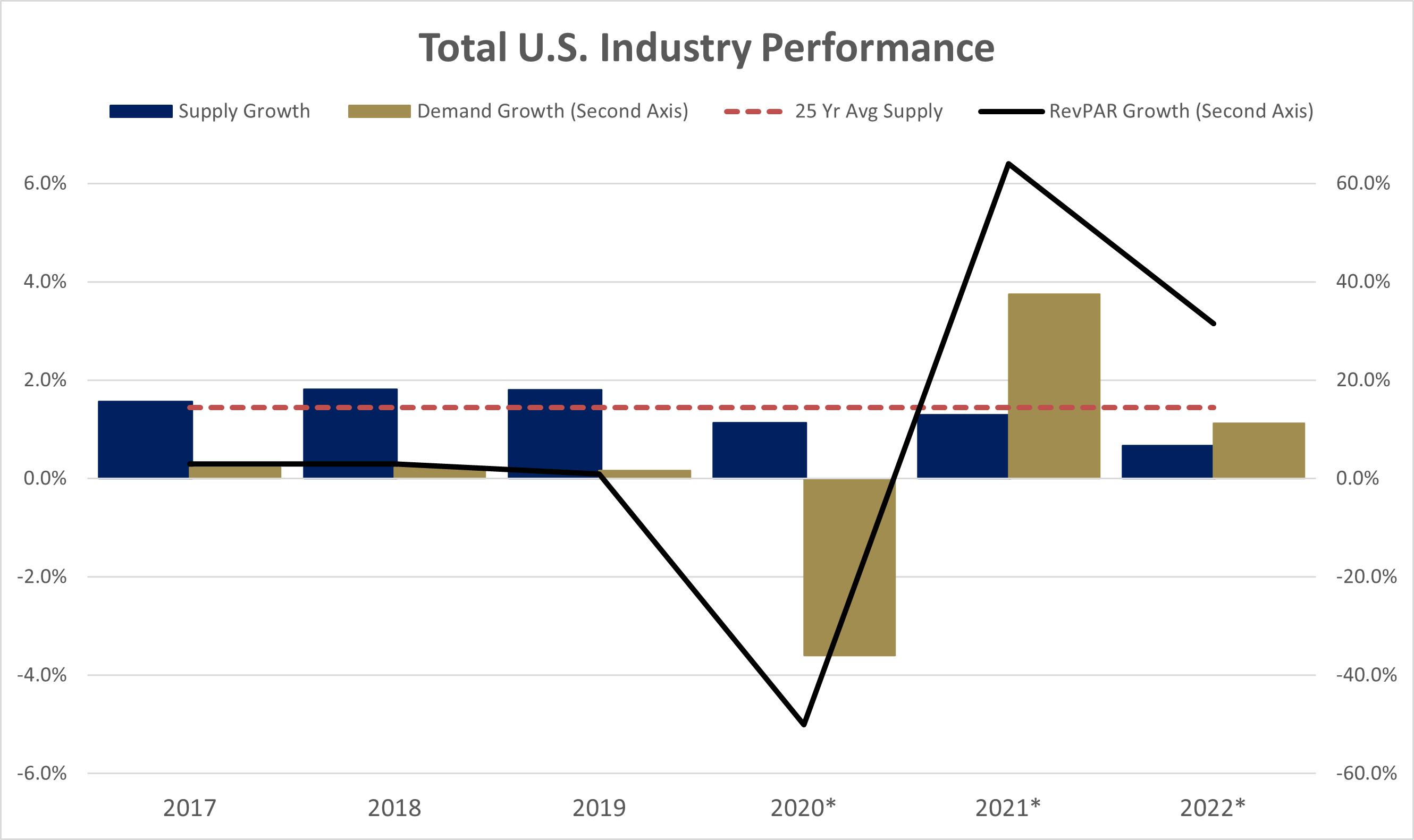

需給関係。私たちの産業はホテルの部屋の需給循環関係の影響を受けている。宿泊需要の増加は通常、経済全体の活力と関係があり、また特定の目的地旅行を刺激する現地市場要因にも関係している。国内総生産(GDP)の増加、企業投資、企業利益と雇用増加などの経済指標の傾向は需要の相対的な強弱を測る重要な指標である。宿泊需要はまた国際旅行モデルの変化の影響を受けるだろう。

宿泊供給の増加は、長期的な強い需要増加が新たな開発を奨励することが多いため、全体的な宿泊需要によって推進されることが多い。しかし、供給増加速度もいくつかの追加要素の影響を受け、資金の獲得性、金利、建築コストと独特な市場考慮を含む。ホテル開発完了に必要な比較的長い前期は供給増加を需要増加よりも予測しやすいが,ホテル業の周期的な行動の変動性も増加しており,新たな供給は上昇周期で計画される可能性があるが,この供給は経済が疲弊したときに営業を開始する可能性がある。したがって,以下の米国ホテル業グラフに示すように,周期の異なる時点では,供給増加が非常に低い場合には需要増加が加速する可能性があり,あるいは需要増加が鈍化した場合には供給が加速する可能性がある。オンライン短期レンタルは、この業界の非伝統的な供給源であり、都市とリゾートの目的地では、マンションやリゾートとしての柔軟な選択を含む。公式業界統計データでは報告されていないが,ホテル建設が供給に与える典型的な変化よりも,ホテル業への影響やこれらのサイトの可用性は変数であり,非常に具体的な市場であることが多い。多くのトップ市場では、合法的なレンタルの専門的な管理増加にもかかわらず、地方立法はこれらのオンライン短期賃貸の供給増加を制限する可能性がある。

5

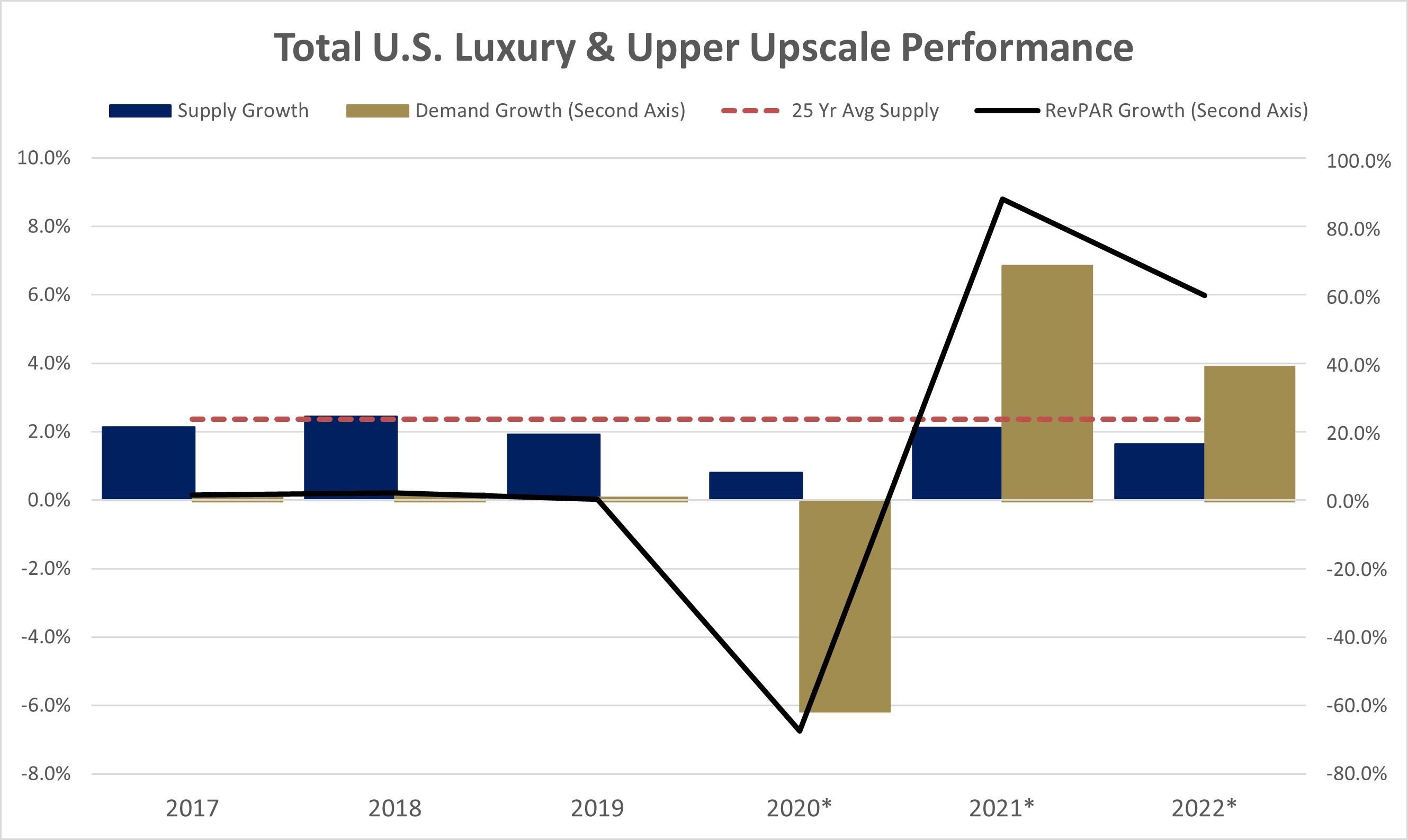

私たちのポートフォリオは主に高級ホテルと豪華ホテルで構成されているので、豪華さやハイエンドカテゴリーよりも、業界全体ではなく、その表現に対する理解がいいです。以下のグラフは、2017年から2022年までの米国ホテル業および米国の豪華とハイエンドカテゴリの歴史的供給、需要、1部屋あたりの利用可能な収入(RevPAR)の増加を詳しく紹介している。

アメリカのホテル業の需給と1部屋当たりの可処分所得の増加

ソース:Str*2020、2021、2022年の供給、需要、およびRevPAR推定は、臨時ホテルが閉鎖された部屋数を除外しない経済的方法を反映しています。

アメリカの贅沢品とハイエンド供給、需要、RevPARの増加

ソース:Str*2020、2021、2022年の供給、需要、およびRevPAR推定は、臨時ホテルが閉鎖された部屋数を除外しない経済的方法を反映しています。

6

私たちの顧客です。 私たちの顧客は仮住まい業務、グループ業務、契約業務の3つに分類されます。多くのホテル業と同様に、これらの業界の共通の特徴に基づいて、さらにこれらの大規模な業務を以下のように分類した

一時的な業務は個人ビジネスおよび/またはレジャー旅行者を広く代表している。歴史的に見ると、ビジネス客はずっとわがホテルの一時的な需要の主体であり、2020年から2022年の新冠肺炎の大流行期間にもかかわらず、レジャーは私たちの大部分の需要を推進し、ビジネスは一時的に2022年下半期に回復を加速する。一時的なビジネスグループに提供されるレートの4つのキーサブカテゴリは、

グループ業務とは,一緒に予約した客室クラスタであり,通常少なくとも10部屋ある.グループ業務カテゴリの3つのキーサブカテゴリは:

契約業務とは特定の会社に大幅な割引価格で長期的に販売されているいくつかの部屋のことです。航空会社の乗組員は私たちの空港ホテルの契約需要の典型的な源です。契約価格は需要水準が低下し続ける市場にあるホテルで使用される可能性がある。

管理者と業務協定

私たちのすべてのホテルは管理または運営プロトコルによって第三者が管理しています。その中のいくつかのホテルはまた単独のフランチャイズまたはライセンス契約の制約を受けて、指定されたブランド下の運営事項に関連しています。これらの合意によると、管理者は、ホテルの日常運営に必要なすべての活動に対して、住宅価格の決定、予約の確保と処理、在庫の購入、用品およびサービス、管理者の技術および運営専門家による定期的な検査およびコンサルティング、ホテルの宣伝と宣伝を含む独占的な責任と独自の権力を持っている。マネージャーはホテルのすべての管理者と他の従業員を雇用し、ホテルの運営を審査し、収入と管理費用を高め、ホテルのメンテナンスを審査し、報告、予算と予測を作成し、ホテルに他の行政と会計支援サービスを提供することに重点を置いている。これらの支援サービスには、計画および政策サービス、区分金融サービス、製品計画および開発、従業員構成と訓練、会社の行政管理、およびいくつかの内部法的サービスが含まれる。私たちは予算、資本支出、重大な賃貸と契約約束、そして様々な他の事項に対して一定の承認権を持っている。

一般条項及び条文-ブランド所有者(マリオット、ハイアット、ヒルトン、四季およびヤングホテル)が当ホテルを管理する契約には、一般に、以下の条項が含まれます

7

8

ブランド所有者が管理するホテルのほか、独立マネージャーが運営するブランドホテルと非ブランドホテルを持っています。我々が独立マネージャーと締結した管理プロトコルは,運用範囲は我々ブランドマネージャーとの合意と類似しているが,通常は短い初期期間を持ち,継続権がなく,より柔軟な停止権とより限られた全システムサービスを持つ.しかし、私たちはこれらの経営者に対して追加の柔軟性がありますが、その中のいくつかのホテルはまだ基本的な特許経営権或いはフランチャイズ協定を守らなければなりません。これらのフランチャイズまたはライセンス契約は、適切なブランド名で当社のホテルを運営し、ブランドの予約とロイヤルティ奨励システムに参加するために、独立管理者を招聘することができます。これらの合意により,客室総収入の特定パーセントに相当する特許経営費や許可料,その他のシステム費用や精算をブランド所有者に支払う。また、私たちは私たちのフランチャイズホテルで適用されるブランド基準を維持する義務があります。

9

運営構造

HostInc.は傘型パートナーシップで運営されており,このような構造では,そのほとんどの資産はHostL.P.が所有しており,HostInc.は同社の唯一の一般パートナーであり,2022年12月31日現在,HostInc.は約99%の運営先を持っている.不動産投資信託基金とは、1986年に改訂された“国内収入規則”(以下、“規則”と呼ぶ)に基づいて不動産投資信託基金とみなされ、この規則に記載されているある所有権、組織、経営要求に適合する会社を選択することを指す。一般に、株主に配当金を支払うことにより、不動産投資信託基金は会社レベルで連邦所得税を減少または廃止することが許可される。HostInc.以外の非関連有限パートナーが持つOP単位ごとに有限パートナーの選択に応じて,HostInc.普通株の市場価値に現在1.021494の換算係数を乗じた現金金額で償還することができる.HostInc.は,HostL.P.ではなく,HostL.P.ではなく,1.021494株のHostInc.普通株と交換するために,有限パートナーから償還を提供するOP単位を直接買収する権利がある.また,HostInc.が発行した普通株ごとに,HostL.P.はHostInc.に.97895個のOP単位を発行し,発行普通株から得られた対価と交換する.2022年12月31日現在,非関連有限パートナーは1000万個のOP単位を持ち,これらの単位は1020万株HostInc.普通株に変換可能である。非関連有限パートナーが持つすべてのOP単位が普通株に変換されていると仮定すると,HostInc.は2022年12月31日までに7.236億株の普通株流通株を持つことになる。

私たちの仕組みは次のようになります

不動産投資信託基金として、ある税法は、ホテル運営から直接得られる収入を含む家主会社や大家会社が稼ぐことができる“非合格”収入の額を制限している。そこで、連邦所得税の目的で、私たちのほとんどの合併ホテルを、課税不動産投資信託基金子会社(“TRS”)の特定の子会社に指定してくれました。私たちのTRSは連邦と州会社の所得税を納めなければなりませんし、資格を満たしていない収入を生み出すことができる金額に限定されませんが、それらの価値が私たちの資産の総価値に占める割合は限られています。我々のTRSは第三者と契約を結び,ホテルの運営を管理する.私たちのTRSはまた、時分割休暇またはアパートユニットの開発、および資産管理費の生成など、非合格収入を生成する活動に従事する資産を有することができるが、いくつかの制限を受けている。ホテルの純運営キャッシュフローとホストL.P.に支払われる賃貸料総額との差額は,我々のTRSが課税収入や損失として保持または発生する。このため、TRSリースの純影響は、当ホテルの純運営キャッシュフローの一部を納める必要がある連邦、州、外国会社所得税(適用)である。

10

私たちの総合ホテルの製品セット

2023年2月17日まで、私たちは78軒のホテルグループを持っていて、そのうち73軒はアメリカにあり、5軒はブラジルとカナダに位置しています。アメリカ国外にある合併ホテルは全部で約1500室の客室があります。2022年、2021年、2020年、私たちの収入の約1%は、この5つの外国ホテルの運営から来ています。

ホテル業は6つの異なるカテゴリから構成されているとみなされ、各カテゴリは一連の異なる顧客のセンスと需要に合わせている:豪華、ハイエンド、ハイエンド、ミドルクラス、ミドルクラスと経済型。私たちのポートフォリオは主に豪華と高級ホテルを含み、これらのホテルはマリオット、ウェスティン、リッツカールトン、ハイアット、四季とヒルトンなどの国際的に有名なブランドで運営されています。もう一つの傾向は、専門的で、小さいブティックホテルが特定の顧客群に応じてカスタマイズすることです。一般的に、これらのホテルは独立した第三者によって運営され、ブランドに所属していないか、主要なブランドとつながっており、その大部分の独立した身分を維持している(“ソフトブランド”ホテルと呼ぶ)。

当ホテルの収入は三つの種類があります。客室、食品と飲み物、その他の収入が含まれています。2022年には約61%の収入が客室販売から来ていますが、私たちのほとんどの物件は様々な便利な施設を備えており、需要と利益を推進するのに役立ちます。私たちのホテルは一般的に会議と宴会施設、様々なレストランとラウンジ、プール、運動施設および/またはスパ、ギフトショップと駐車施設を含み、これらの施設の組み合わせは彼らがビジネス、レジャー、団体旅行者にサービスを提供することができます。

11

私たちの総合ポートフォリオには500室以上の客室を持つ28軒のホテルが含まれています。私たちの物件の平均楼齢は35年で、基本的にすべての物件は重大な改修や重大な増築、定期計画の更新と交換費用、その他の資本改善の恩恵を受けているにもかかわらず。私たちの総合ポートフォリオでは、客室数によって計算して、約87%のホテルは自分のブランドマネージャーが管理し、13%は独立マネージャーがフランチャイズあるいは独立ブランドとして管理しています。

ブラントが書きました以下の表では、2023年2月17日までのブランド別総合ホテルの組み合わせを詳しく紹介します

ブランド |

|

番号をつける |

|

|

部屋 |

|

|

パーセント |

|

|||

マリオットホテル: |

|

|

|

|

|

|

|

|

|

|||

マリオットホテル |

|

|

26 |

|

|

|

19,026 |

|

|

|

34.7 |

% |

リッツ·カールトンホテル |

|

|

5 |

|

|

|

1,890 |

|

|

|

8.2 |

|

自筆署名コレクション |

|

|

2 |

|

|

|

500 |

|

|

|

0.8 |

|

贄の組み合わせ |

|

|

1 |

|

|

|

173 |

|

|

|

0.4 |

|

JWマリオットホテル |

|

|

4 |

|

|

|

1,909 |

|

|

|

3.1 |

|

ACホテル |

|

|

1 |

|

|

|

165 |

|

|

|

0.2 |

|

W |

|

|

1 |

|

|

|

424 |

|

|

|

0.6 |

|

サンリギス |

|

|

1 |

|

|

|

232 |

|

|

|

0.4 |

|

ぜいたく品コレクション |

|

|

1 |

|

|

|

645 |

|

|

|

4.1 |

|

ウェスティン |

|

|

8 |

|

|

|

3,968 |

|

|

|

7.5 |

|

シェラトンホテル |

|

|

1 |

|

|

|

370 |

|

|

|

0.4 |

|

マリオットホテル |

|

|

51 |

|

|

|

29,302 |

|

|

|

60.4 |

|

ハイアットホテル: |

|

|

|

|

|

|

|

|

|

|||

アリラ |

|

|

1 |

|

|

|

59 |

|

|

|

1.0 |

|

アン@@ ダ@@ ーズ |

|

|

1 |

|

|

|

321 |

|

|

|

2.2 |

|

ハイアットホテル |

|

|

4 |

|

|

|

3,633 |

|

|

|

7.8 |

|

ハイアットホテル |

|

|

1 |

|

|

|

426 |

|

|

|

0.7 |

|

ハイアットホテル |

|

|

6 |

|

|

|

3,866 |

|

|

|

9.3 |

|

道達ハイアットホテル |

|

|

13 |

|

|

|

8,305 |

|

|

|

21.0 |

|

ヒルトン: |

|

|

|

|

|

|

|

|

|

|||

骨董品 |

|

|

2 |

|

|

|

591 |

|

|

|

1.8 |

|

ヒルトンホテル |

|

|

1 |

|

|

|

223 |

|

|

|

0.5 |

|

大使館スイートルーム |

|

|

1 |

|

|

|

455 |

|

|

|

0.6 |

|

ドダルヒルトン |

|

|

4 |

|

|

|

1,269 |

|

|

|

2.9 |

|

雅閣ホテル: |

|

|

|

|

|

|

|

|

|

|||

スイス電気通信 |

|

|

1 |

|

|

|

662 |

|

|

|

1.1 |

|

フェルモント |

|

|

1 |

|

|

|

450 |

|

|

|

2.2 |

|

トキ |

|

|

1 |

|

|

|

256 |

|

|

|

0.1 |

|

ノボテ |

|

|

1 |

|

|

|

149 |

|

|

|

— |

|

雅閣ホテルの総数 |

|

|

4 |

|

|

|

1,517 |

|

|

|

3.4 |

|

四季.四季 |

|

|

2 |

|

|

|

569 |

|

|

|

4.5 |

|

その他/独立 |

|

|

4 |

|

|

|

1,252 |

|

|

|

7.1 |

|

|

|

|

78 |

|

|

|

42,214 |

|

|

|

99.3 |

% |

___________

12

位置別に並べる次の表は、2023年2月17日までの統合ホテルの位置と部屋数を詳しく説明します

13

位置 |

|

部屋 |

|

|

位置 |

|

部屋 |

|

||

アリゾナ州 |

|

|

|

|

メリーランド州 |

|

|

|

||

スコッツデール北部ACホテル |

|

|

165 |

|

|

ゲザスバーグ万豪ワシントンセンター |

|

|

284 |

|

スコッツデール豪華コレクションリゾートピニキ人 |

|

|

645 |

|

|

マサチューセッツ州 |

|

|

|

|

カンビー直筆サインコレクション |

|

|

277 |

|

|

ボストンマリオットCopley Place |

|

|

1,144 |

|

ウェスティンキルランドリゾートとスパ |

|

|

735 |

|

|

ボストンウェスティン·ウォルザムホテル |

|

|

351 |

|

カリフォルニア州 |

|

|

|

|

ミネソタ州 |

|

|

|

||

Alila Ventana Big Sur |

|

|

59 |

|

|

ミネアポリス万豪市中心 |

|

|

585 |

|

AXIOMホテル |

|

|

152 |

|

|

ニュージャージー |

|

|

|

|

コロラド島マリオットホテルとスパ |

|

|

300 |

|

|

ニューアーク自由国際空港万豪 |

|

|

591 |

|

サンフランシスコハイアットホテル |

|

|

669 |

|

|

パッシパニシェラトンホテル |

|

|

370 |

|

サンフランシスコハイアットホテル |

|

|

790 |

|

|

ニューヨークです |

|

|

|

|

マンチェスターサンディエゴハイアットホテルですか |

|

|

1,628 |

|

|

ニューヨーク万豪市センター |

|

|

515 |

|

マリナデル·リード·マリット |

|

|

370 |

|

|

ニューヨークマリオットホテル |

|

|

1,971 |

|

マリオットホテルサンディエゴ埠頭ですか |

|

|

1,360 |

|

|

オハイオ州 |

|

|

|

|

サンフランシスコマリオット漁人埠頭 |

|

|

285 |

|

|

ウェスティン·シンシナティ |

|

|

456 |

|

サンフランシスコマリオットホテルですか |

|

|

1,500 |

|

|

ペンシルバニア州 |

|

|

|

|

サンクララマリオットホテルですか |

|

|

766 |

|

|

フィラデルフィア空港バンガロー |

|

|

419 |

|

リッツ·カールトンホテルマリナデル·リード |

|

|

304 |

|

|

“ローガン·フィラデルフィア”ヒルトンの骨董品コレクションです |

|

|

391 |

|

ウェスティン南海岸広場Costa Mesa |

|

|

393 |

|

|

テキサス州 |

|

|

|

|

コロラド州 |

|

|

|

|

ヴァン·ザントホテル |

|

|

319 |

|

|

デンバーマリオット科学センター |

|

|

605 |

|

|

ヒューストン空港マリオットホテルはジョージ·ブッシュインターコンチネンタルにありますか |

|

|

573 |

|

デンバー万豪西区ですか |

|

|

305 |

|

|

ヒューストンマリオット医療センター/博物館区 |

|

|

398 |

|

ウェスティン·ダバー市センター |

|

|

430 |

|

|

オースチンハイアットホテル |

|

|

448 |

|

フロリダ州 |

|

|

|

|

広場の隣のJW万豪ヒューストンホテル |

|

|

516 |

|

|

南灘ホテル1号 |

|

|

433 |

|

|

マリオットサンアントニオリバーサイド通り |

|

|

512 |

|

Baker‘s Cay Resort Key Largo、ヒルトン骨董コレクション |

|

|

200 |

|

|

サンアントニオ万豪河岸センターですか |

|

|

1,000 |

|

ウォルト·ディズニー·ワールドリゾートオーランド四季リゾート |

|

|

444 |

|

|

ローラホテル、ヒューストン市中心部、サインコレクション |

|

|

223 |

|

ヒルトン·シンガー島ビーチ/パームビーチリゾート |

|

|

223 |

|

|

サンリジスヒューストンホテル |

|

|

232 |

|

ハイアットホテルココナッツポイントリゾート&スパ |

|

|

462 |

|

|

バージニア |

|

|

|

|

マイアミ万豪ビスカン湾 |

|

|

600 |

|

|

ハイアットホテルレイストンホテル |

|

|

518 |

|

オーランドワールドセンターマリオットホテル |

|

|

2,004 |

|

|

テサンスリッツ·カールトンホテルですか |

|

|

398 |

|

タンパ空港万豪 |

|

|

298 |

|

|

ワシントン |

|

|

|

|

“堂·セサール” |

|

|

348 |

|

|

シアトルウェスティンホテル |

|

|

891 |

|

アミリア島リッツカールトンホテル |

|

|

446 |

|

|

シアトル西部 |

|

|

424 |

|

ナポリ·リッツ·カールトンホテル |

|

|

447 |

|

|

ワシントンD.C. |

|

|

|

|

ナポリ·リッツ·カールトンホテル,ティブルン |

|

|

295 |

|

|

ワシントンハイアットホテル |

|

|

897 |

|

ジョージア州 |

|

|

|

|

国会山ワシントンハイアットホテル |

|

|

838 |

|

|

アリダ、サバンナ、オマージュホテル |

|

|

173 |

|

|

ワシントンD.C.JWW豪ホテル |

|

|

777 |

|

バクハイダーにあるアトランタハイアットホテルです |

|

|

439 |

|

|

ウェスティンジョージタウンワシントンD.C. |

|

|

267 |

|

JWアトランタマリオットホテル |

|

|

371 |

|

|

地下鉄中心のワシントンマリオットホテル |

|

|

459 |

|

ハワイ |

|

|

|

|

ワイオミング州 |

|

|

|

||

WailoaリゾートのAndaz Maui |

|

|

321 |

|

|

ジャクソンホール四季リゾートと住宅 |

|

|

125 |

|

マウイ島フェルモンテキアラニ |

|

|

450 |

|

|

ブラジル |

|

|

|

|

ハイアット広場ワイキキビーチ |

|

|

426 |

|

|

リオデジャネイロオリンピック公園宜比斯ホテル |

|

|

256 |

|

ハイアットマウイ島リゾート&スパ |

|

|

810 |

|

|

リオデジャネイロJW万豪ホテル |

|

|

245 |

|

イリノイ州 |

|

|

|

|

ノボテリオデジャネイロオリンピック公園 |

|

|

149 |

|

|

シカゴ市内の雄大なヒルトンホテルの大使館スイートルームです |

|

|

455 |

|

|

カナダ |

|

|

|

|

シカゴスイスホテル |

|

|

662 |

|

|

カルガリー万豪市中心ホテル |

|

|

388 |

|

ウェスティンシカゴ河北 |

|

|

445 |

|

|

トロントイートン中心にあるマリオットセンターですか |

|

|

461 |

|

ルイジアナ州 |

|

|

|

|

合計する |

|

|

42,214 |

|

|

ニューオーリンズマリオットホテル |

|

|

1,333 |

|

|

|

|

|

|

|

___________

14

市場の位置別に分けます私たちの異なる地域でのポートフォリオによって、総収入の10%以上を占める単独の市場は一つもない。次の表は、2023年2月17日現在の合併ホテルの構成をまとめ、2022年の収入に占める割合に基づいて、市場位置ごとに分けています

___________

その他の不動産権益

私たちはいくつかのエンティティの中で非持株権益を持っています。2023年2月17日まで、これらのエンティティは23軒のホテルの権益を持っています。私たちのパートナーの所有権構造と経済または参加権のため、私たちはこれらの実体が所有する物件の運営を合併せず、これらの資産は私たちの総合的な運営業績の収益の中の権益に計上されている。このような実体への投資には

高尚な合弁企業私たちの主な投資はミドル·ハイエンドと豪華チェーンの規模に重点を置いていますが、私たちも機会を探して、厳選されたサービスホテル、長期宿泊ホテル、新しい開発取引に投資することで、私たちの成長イメージを向上させています。そこで、2022年1月20日、私たちは来宝投資グループ、ハイエンドリーディングプライベートホテル資産管理会社LLC、ベストサービスと滞在チェーン規模の延長、および来宝投資グループに関連するいくつかの他の実体と個人と最終合意に達した。私たちは合計3500万ドルの現金を投資し、約5600万ドルのHostL.Pを発行した。

15

Noble Management Holdings,LLCおよびNoble Investment Holdingsを買収し,LLCの少数株式は,(A)Noble Investment Group業務と既存および将来のNoble Investment Group基金やその他の収入ベースの活動の費用収入純額の49%,(B)取引完了後に形成された基金が稼いだ付帯権益総額の40%,および(C)一般パートナーが将来の基金への約束から稼いだ収益の49%を占めている。私たちの投資の一部として、私たちは次の来宝基金に1億5千万ドルの資本を約束した。

あるトリガ条件を満たした後、私たちは来宝管理控股有限公司と来宝投資持株有限責任会社の100%の株式を買収する能力がある。いくつかのトリガー要因が満たされ、私たちが償還権を行使していない場合、来宝投資グループ有限責任会社は一度の能力があるが、その下落オプションを行使する義務はなく、私たちは来宝管理控股有限公司と来宝投資控股有限公司の26%に上る株式を追加的に購入することになる。

マウイ島合弁企業ですマリオットリゾートグローバル会社の子会社HV Global Groupとの合弁企業の67%の権益を持っています。HV Global Groupはマリオットリゾートグローバル会社の子会社で、ハワイマウイ島に131ユニットのリゾート所有権開発プロジェクトを持っています。私たちのハイアットマウイ島リゾートとスパに隣接しています。

ハイアット広場合弁企業それは.私たちはWhite Lodging Servicesとの合弁企業のうち50%の株式を持っています。この合弁企業はテネシー州ナッシュビル中心部に255の部屋があるハイアットホテルを持っています。この合弁企業は6000万ドルの抵当ローンを持っており、私たちにとって追徴権はありません。

港湾ビーチ合弁企業です私たちはR/V-C協会との合弁企業の中で49.9%の株式を持っていて、同協会はフロリダ州に650部屋のローデールバーグ万豪ハーバービーチリゾートとスパを持っています。この合弁企業には約1.5億ドルの担保債務があり、私たちにとって追徴権はありません。

アジア太平洋合弁企業私たちはRECO Hotels JV Private Limitedの25%の権益を持っており、RECO Hotels JV Private Limitedはシンガポール政府投資有限会社の付属会社です。協定はいずれか一方でいつでも終了することができ、合弁企業の清算を引き起こすことになります。合弁企業への持分出資約束期間が過ぎた。しかし、いくつかの資金的約束はまだインドでの既存の投資と関連がある。

この合弁企業は2022年12月31日までに約1.09億ドル(うち私たちのシェアは2700万ドル)に投資し、インドとヤハイグループとInterGlobe Enterprise Limitedとの間で単独の合弁企業を設立し、この合弁企業の36%の権益を持っている。この合弁企業はインドデリー、バンガロール、チェンナイに7つのホテルと1棟のオフィスビルを持ち、全部で約1,720室の客室がある。これらのホテルはAccorHotesがPullman、ibisとNovotelブランドで管理しています。

補足資料については,第2部第8項を参照。“財務諸表と補足データ--付記4.関連会社への投資”

競争

ホテル業の競争が激しい。競争は往々にして単一市場に特定され、いくつかの要素に基づいて、位置、ブランド、客施設と便利施設、サービスレベル、住宅価格と宿泊の質を含む。ホテル業は6つの異なるカテゴリから構成されているとみなされ、各カテゴリは一連の異なる顧客のセンスと需要に合わせている:豪華、ハイエンド、ハイエンド、ミドルクラス、ミドルクラスと経済型。ホテルの分類は宿泊業界標準に基づいており、この基準は多くの要素、例えば客施設と便利施設、サービスレベルと宿泊の質を考慮している。私たちのほとんどのホテルは都市とリゾート市場で運営しています。あるいは1 Hotelsなどのブランドとしての豪華なホテルです®Alila®, アン@@ ダ@@ ーズ®フェルモント®四季、四季®, ハイアットホテル®JW万豪®リッツ·カールトンホテル®St.Regis®“堂·セサール”®贅沢品コレクション®Wと®あるいはAutograph Collectionなどのブランド名の高級物件®骨董品ヒルトンのコレクションです®大使館、スイートルーム®ヒルトン、ヒルトン®ハイアットホテル®、マリオット®マリオットホテル®シェラトン、シェラトン®スイスの電気通信®, 贄の組み合わせ®ウェスティンと®.1私たちのホテルは主に豪華とハイエンドクラスの他のホテルと競争していますが、他のローエンドクラスのホテルと競争する可能性もあります。最近のホテル業の供給源の一つは、マンションとしての柔軟な選択を含むオンライン短期レンタルの急速な増加である。私たちのホテルはまたいくつかの市場でこのような短期レンタルと競争するかもしれません。また、私たちのホテルの多くの管理契約は私たちのマネージャーが私たちの市場で他のホテルを改装、フランチャイズあるいは開発することを禁止しません。そのため、私たちのホテルは私たちのマネージャーが持っているかもしれません。投資、管理あるいは特許経営の他のホテルと競争します。

私たちはまた、市場や顧客の旅行モデルの変化を最大限に利用するために、私たちのポートフォリオを位置づけるために、他のREITsや他の公共·個人投資家と新しい物件や投資機会を争奪しようとしている。

___________

[1]この年次報告書に含まれる登録商標は、それぞれの所有者の独自財産であり、これらの所有者は私たち以外の会社である。本年度報告に含まれる任意の情報については、これらの商標の所有者、その付属会社、またはそれらのそれぞれの高級管理者、取締役、代理または従業員は、いかなる責任または責任を負わないであろう。

16

季節性

私たちのホテルの販売は伝統的に適度な季節を経験しました。これは個別のホテルと地域に依存します。2022年の運営は引き続き新冠肺炎の流行の影響を受け、2022年第1四半期、オミックの変化は旅行に影響を与え、私たちの総合ポートフォリオのホテルの売上高は第1、第2、第3、第4のカレンダー四半期でそれぞれ約22%、28%、24%、26%だった。疫病が発生する前の2019年、私たちの第1、第2、第3、第4のカレンダー四半期の売上高はそれぞれ約26%、27%、23%、24%だった。

環境、政府、規制事項

様々な連邦、州、および地方環境法律、条例および条例によると、不動産の現所有者または前任者または経営者は、危険または有毒物質の除去または修復の費用を負担する必要があるかもしれない。これらの法律は、所有者または経営者がこのような危険または有毒物質の存在を知っているかどうかにかかわらず、責任を負う可能性がある。また、ある環境法と普通法の原則は危険或いは有毒物質の放出の責任を規定するために使用することができ、第三者は放出された危険或いは有毒物質に暴露された人身傷害について不動産所有者或いは経営者に賠償を求めることができる。環境法は財産の使用方式や企業の経営方式に制限を加えることも可能であり,これらの制限は是正や他の支出が必要である可能性がある。私たちが現在あるいは以前持っていたり経営しているホテルについては、様々な環境コストや責任を負う必要があるかもしれません。我々に対する重大な環境クレームが未解決または脅かされていることは現在知られていないにもかかわらず,将来私たちに重大な環境クレームが出されない保証はない。

私たちのホテルはまた、“アメリカ障害者法”(ADA)第三章、建築法規、消防と生命安全に関する法規を含む様々な他の形態の規制を受けています。ADAによると、すべての公共宿泊は障害者のバリアフリーと使用に関するいくつかの連邦規定を満たさなければなりません。私たちは過去に、未来に資本支出を生成して、私たちのホテルをバリアフリーにする可能性があります. これらおよび他の建築法律および法規は時々変化したり、新しい法規を採用したりして、潜在的な訴訟を含む追加のコンプライアンスコストをもたらす可能性がある。私たちがこれらの法律法規を遵守していないと判断すると、裁判所がこれらの法律法規を遵守するようホテルに命じ、司法省が提起した事件で民事罰を科したり、個人訴訟当事者に弁護士費を支払ったりする可能性がある。このような法律と法規を遵守するためには多くの資本支出が必要かもしれない。

人的資本資源

2023年2月17日まで、私たちは165人の従業員を持っていて、彼らはすべてアメリカで働いています。マイアミの地域事務所を含めて。現在、従業員の平均年限は13年を超え、2022年の自発的流出率と総流出率はそれぞれ6%である。著者らの人力資本目標は個人貢献を奨励し、ホストEpicの価値観と文化を強化し、後任行動計画を通じて従業員の尊敬度を最大限に高め、従業員を維持し、組織中断を最小限に下げることを含む。私たちの従業員は、外部研修、専門認証、幹部とリーダーシップ訓練、継続教育、専門会員資格などの研修や教育計画に参加する機会があります。また、すべての従業員は年間業績評価を受け、その中にEpicの卓越した、パートナー、誠実さとコミュニティの価値観、そして適応性、コミュニケーション、チームワーク、完全な思考を含む私たちの能力が溶け込んでいる。私たちは業績と職業発展と関連した定期的で持続的なフィードバックを奨励する。我々の人的資本目標を達成することを確保するために,様々なテーマへのフィードバックを得て,特定の計画をどのように実行するかを知らせる従業員調査を行った。

私たちの最高経営責任者はCEOが私たちの職場の多様性と包括性を促進し、私たちの正式な多様性と包括的な計画を促進し続ける多様性と包括的な行動計画の一部だ。私たちはまた職員たちに無意識の偏見訓練を提供する。2022年12月31日現在、私たちの従業員総数は44%の男性と56%の女性で構成されており、そのうち43%の管理職は女性が担当している。私たちの労働力もまた38%の少数民族で構成され、23%の管理職は少数民族が担当している。

上で述べた従業員の数には、ブラジルの三つのホテルのホテル従業員は含まれていません。技術的には、これらの従業員はブラジルの第三者ホテルマネージャーの直接監督と制御下にあります。私たちのすべてのアメリカとカナダホテルの従業員は私たちの第三者ホテルマネージャーの従業員で、彼らは従業員の募集とメンテナンスを担当しています。

合併ホテルの従業員を管理していないにもかかわらず、私たちは依然として多くの通常ホテルの労働力に関連するコストとリスクに直面している。私たち17軒のホテルの第三者ホテルマネージャーの従業員は、私たちの総客室数の約26%を占め、集団交渉協定によって保護されており、これらの協定は定期的に審査と更新を行う。これらの関係に関する議論は、第1部1 A項を参照されたい。リスク要因--私たちはホテル員の雇用に関するリスク、特に労働組合労働者を雇用するホテルに支配されています。主催者の従業員はすべて集団交渉協定のカバー範囲内にいない。

17

もっと多くの情報を見つける場所はどこですか

私たちの主な実行事務室の住所はメリーランド州ベセスタ、ベセスタ、1300号室、ベセスタ通り4747号、郵便番号:20814です。私たちの電話番号は(240)744-1000です。インターネットサイトwww.hosthotels.comがあります私たちのウェブサイトを通じて、私たちの年間報告Form 10-K、四半期報告Form 10-Q、現在の報告Form 8-K、および1934年証券取引法(“証券取引法”)第13(A)または15(D)節に提出または提出された報告修正案を、合理的で実行可能な範囲でできるだけ早く無料で提供または米国証券取引委員会に提出します。米国証券取引委員会には、発行者に関する報告書、依頼書、情報声明、その他の情報が含まれているインターネットサイトも設置されており、URLはHttp://www.sec.gov.

私たちのウェブサイトはまた私たちの重要な情報に関する重要な源だ。私たちはしばしば、私たちのサイトの投資家関係部分で、私たちの業務、私たちの経営業績、および私たちの財務状況と見通しに関する重要な情報、例えば、重大な買収と処分に関する情報、私たちの収益発表、そして私たちの収益発表に関するいくつかの補足財務情報を発表します。また、私たちのウェブサイトで投資家プレゼンテーションのコピーを公開し、その中には私たちに関する重要な情報が含まれており、定期的にプレゼンテーションを更新しています。このサイトの会社管理部分には、私たちの定款、私たちの商業行為と道徳基準、私たちの会社管理ガイドライン、ホスト会社取締役会の各常設委員会の定款が含まれており、この委員会は現在、監査委員会、文化と報酬委員会、および指名、管理、会社責任委員会を含む会社管理ページがあります。これらの定款と政策の写し,ホスト会社の定款とホストL.P.の連携プロトコルも株主や単位所有者に印刷本を請求することができ,住所は:HostHoteels&Resorts,Inc.,住所:ベセスタ大道447号,スイート1300,ベセスタ,メリーランド州20814,宛先:秘書である.当ウェブサイトに含まれる情報は、参照によって明示的に組み込まれない限り、いかなるファイルにも組み込まれないし、参照によって明示的に組み込まれない限り、いかなるファイルの一部ともみなされないことに留意されたい。

18

第1 A項。国際ロータリーSK因子

我々のような膨大で複雑な企業にとって、幅広い要因が将来の業績や業績に実質的な影響を与える可能性がある。本節では,我々の業務が直面している主なリスクを述べ,慎重に考慮すべきである.また、1995年の個人証券訴訟改革法によると、これらの声明は私たちの警告声明を構成している。

財務リスクと経営リスク

私たちの収入と私たちのホテルの価値はホテル業の条件に影響を受けます。

伝統的に、ホテル業の表現は全体の経済力の影響を受け、特に国内総生産の成長を受けている。ホテル業の需要は通常一般経済に従うため、ホテル業は高度に周期的であり、これは私たちの財務状況と私たちの経営業績の潜在的な巨大な変動を招く。ビジネス旅行者やレジャー旅行者の旅行パターンの変化、特に経済収縮や低レベル経済成長期間中には、当該業界に長期的な困難をもたらし、我々の経営業績に悪影響を及ぼす可能性がある。また、私たちのほとんどのホテルは豪華あるいは高級ホテルに分類され、一般的にビジネスとハイエンドレジャー旅行者を目指しています。経済的に困難な時期に、あるビジネスとレジャー旅行者は旅行を制限したり、旅行コストを下げたりすることで、旅行コストの低減を求める可能性があります。そのため、住宅価格の低い他のカテゴリーのホテルに比べて、私たちのホテルは経済低迷期間中に収入低下の影響を受けやすいかもしれません。ホテル業界に影響を与える他の状況は、私たちの表現と私たちの予測に影響を与えるかもしれません

19

また、米国経済は現在、高いインフレ率を経験しており、賃金とコストの上昇により、私たちの運営費用が増加している。また、可変金利債務の金利上昇により、私たちの利息支出が増加した。ホテル予約の短期的な性質は通常私たちのマネージャーはホテルの住宅価格を高めることでインフレ影響を補償することを許可しますが、持続的なインフレは宿泊需要にマイナスの影響を与える可能性があります。また、現在のインフレ環境はホテル改修のコストを増加させる可能性があり、私たちの現金資源の購買力が低下する可能性があり、これは私たちの業務や財務業績に悪影響を及ぼす可能性がある。

全体的な経済の不利な変化あるいはホテル業に影響を与える他の状況が私たちのホテルの収入や収益に悪影響を与えないことを保証することはできません。私たちはこれらの不利な変化に関連するリスクを緩和する努力は成功しないかもしれないし、私たちの業務と成長は悪影響を受けるかもしれない。上記のリスクにより、私たちの収入や収益が減少し、私たちの運営資本を減少させ、私たちの長期業務戦略に影響を与え、私たちの資産価値と既存の債務協定のいくつかの条約を履行する能力に影響を与える可能性があります。また、私たちは将来的に減価費用が発生する可能性があり、これは私たちの運営業績に否定的な影響を与えるだろう。確認されたいかなる減価費用が私たちの経営業績に大きな影響を与えないか保証できません。

ホテル業の一般的な経済条件に影響を与えるほか、新しいホテルの部屋の供給はホテル業の業績に影響する重要な要素であり、過度な建設は経済低迷のマイナス影響をさらに悪化させる可能性がある。需要増加が供給増加を超えると住宅価格や入居率が増加することが多いため,RevPARも増加する。宿泊需要の増加の減少や減速、または宿泊供給の増加は、期待を大幅に下回ったり、損失を招いたりする可能性があり、これは、私たちの収入や収益力に大きな悪影響を与え、将来の成長を制限または緩和する可能性があります。

新冠肺炎疫病の持続的な影響は著者らの業務、財務状況、運営業績、流動性とキャッシュフローに実質的な不利な影響を与える可能性がある。

新冠肺炎の疫病はアメリカと全世界の経済活動に深刻な影響を与え、2020年の世界経済の衰退を招き、そして金融市場の大幅な変動を招く。私たちがホテルを持っている司法管轄区域で最初に実施された制限措置は廃止され、運営は疫病前のレベルまで回復したが、既存または未来の新冠肺炎変異体は依然として運営と将来の予約に実質的な悪影響を及ぼす可能性がある。新冠肺炎疫病の迅速な発展と流動性は未来の著者らの業務、財務状況、運営結果、流動性とキャッシュフローに対する潜在的な不利な経済影響を評価することを極めて困難にした。

私たちの未来の成長は外部資本源に依存する;したがって、私たちは時々資本を得る能力と私たちが合理的に受け入れた条項のいかなる中断も、私たちの業務と運営結果に悪影響を及ぼす可能性がある。

私たちは不動産投資信託基金の地位を選択したため、信託会社は主に外部資本源を通じてその成長と債務返済に資金を提供しなければならない。なぜなら、その課税所得額の少なくとも90%に相当する配当金(資本純収益を除く)を毎年株主に支払わなければならないため、不動産投資信託基金になる資格があるからである。私たちが外部資本を得る能力はいくつかの要素によって阻害されるかもしれません。その中の多くの要素は私たちがコントロールできるものではありません

20

上記のいずれの要因の発生も、単独でも合併が発生しても、我々が許容可能な条項で必要な外部資本を得ることができないか、または必要な外部資本を得ることができない可能性があり、これは、(I)将来のホテルの成長および買収に資金を提供する能力、(Ii)予想される運営資本、債務超過、資本支出要件を満たす能力、および(Iii)私たちの経営業績および財務状況に大きな悪影響を及ぼす可能性がある。米国と世界の株式および信用市場中断の潜在的な結果は、より制限的な契約、より短い期間、およびより高いコストのような条項がそれほど魅力的でない代替資本源を探す必要があることを含む可能性があり、これは私たちの財務状況および流動性に悪影響を及ぼすだろう。

私たちは競争の激しい産業で運営している。

ホテル業の競争が激しい。私たちの主な競争相手は高級と豪華な全方位サービスホテルの他の所有者と投資家で、他の宿泊REITsを含みます。私たちのホテルは個人客、団体予約と会議業務の激しい競争に直面しています。これらの競争は有名ブランドを持つ大型チェーンホテル、その他の小さいチェーンホテル、独立とローカルホテルの所有者と事業者から来ています。私たちのホテルは主にブランドの知名度と名声、そして位置、住宅価格、ホテルの大きさと部屋と会議空間の可用性、宿泊の質、顧客満足度、便利な施設、忠誠度計画ポイントを獲得し、両替する能力によって顧客を争奪します。新しいホテル建設は供給を増加させ、新しい競争相手を創出し、場合によってはホテルの部屋の需要が増加しない場合がある。私たちの競争相手は似たような以上のビジネスや財務資源を持っている可能性があり、これにより、彼らは私たちの客の能力に効果的に影響を与える方法でホテルを改善し、私たちの収入と収益力に悪影響を与え、私たちの将来の成長を制限したり緩和したりすることができる。私たちはまた、私たちが似たような投資目標を持っている他の会社とホテル買収を争っている。この競争は私たちの業務に適していると思う投資機会の数を制限するかもしれない。それはまた、私たちが製品を販売するホテルの所有者に価格交渉能力を求める能力を増加させ、私たちがより魅力的な条項や私たちの商業計画で考慮した条項で新しいホテルを買収することを困難にする可能性がある。

インターネット予約ルートの増加も競争の源であり、私たちの業務に悪影響を及ぼす可能性がある。個人や“仮住まい”のお客様に提供されるかなりの割合のホテルの部屋はインターネット旅行仲介で予約されています。検索エンジンとP 2 P在庫源は、当社のホテルと競合するオンライン旅行サービスも提供しています。予約がよりコストの高い流通ルートに転換すれば、これらのインターネット旅行仲介業者を含め、私たちの収入と収益力に実質的な影響を与える可能性がある。また、仲介予約量の増加に伴い、彼らは私たちのホテルのブランドとホテル管理会社を管理と運営してから、もっと高い手数料、より低い住宅価格、あるいはその他の重大な契約割引を得るかもしれません。また、インターネット旅行仲介業者は、従来、団体や会議業務ではなく臨時業務の誘致を競ってきたが、近年、大規模な団体や会議業務へのマーケティングを含む業務範囲を拡大している。彼らが成功すれば、グループと会議業務を分流し、私たちの収入と収益力に実質的な悪影響を及ぼす可能性がある。

不動産投資には流動性が相対的に悪いことを含む内在的なリスクがある。

不動産投資はもともと流動性が不足しており、通常はすぐに販売されないだろう。したがって,私たちが販売したいホテルを受け入れられる価格や条件で売ることができるかどうか,あるいは希望する買手を見つけてホテルを売却するのに要する時間の長さを予測することはできない.したがって、私たちは変化する経済、金融、投資状況に応じて私たちのポートフォリオの構成を迅速に変えることができないかもしれないし、適切な時にあるいは有利な条件でホテルを売ることができないかもしれません。これは、私たちのキャッシュフローや株主に配当金を支払う能力に悪影響を及ぼす可能性があります。また不動産所有権は様々なリスクに直面しています

21

私たちは大きな借金を持っていて、追加的な債務が発生するかもしれない。

2022年12月31日現在、私たちと私たちの子会社の総負債は約42億ドルです。疫病の影響により、私たちは債務を大幅に増加させ、信用手配の左輪拳銃部分を利用して、私たちの現金状況を増加させ、そして新冠肺炎による影響を考慮して財務柔軟性を維持し、これらの借金は2021年と2022年に返済された。今後の運営のいかなる低下も、私たちの業務継続に必要な運営資金を提供するために、私たちの総債務を増加させる可能性があります。私たちの負債は、運営する年間キャッシュフローの大部分を債務返済に使用することを要求しており、これは、運営資本、資本支出、拡張努力、配当、分配、および他の一般会社の需要を支払うためのキャッシュフローを減少させます。さらに私たちの巨額の債務は

もし私たちのキャッシュフローおよび運営資本が私たちの支出を支払うか、または私たちの債務を返済するのに十分でない場合、私たちは、ホスト会社の普通株または優先株またはホスト会社の普通株または優先株、ホスト会社の追加許容債務、または私たちの資産を売却することによって追加資金を調達することを要求される。私たちはこれらの資金源のいずれかが私たちに提供されることを保証することができない、あるいは、もしあれば、私たちは私たちが受け入れられると思う条項や金額で私たちの義務を履行したり、私たちの業務計画を完成させるだろう。

私たちの負債条項は私たちと私たちの子会社に制限を加え、これらの制限は私たちの運営柔軟性を低下させ、違約リスクをもたらした。

私たちは今、将来私たちと私たちの子会社に制限を加える合意や文書の締約国になる可能性もあります。例えば、私たちの優先手形と信用手配条項を管理する文書の契約は、私たちの能力を制限します

私たちの優先手形と信用スケジュールにおける制限条項は、私たちの業務展開の柔軟性を低下させ、私たちの長期的な最適な利益に適合する可能性のある活動に従事する能力を制限するかもしれない。これらの制限的な条約を守らないと、違約事件を招く可能性があり、違約を治癒または免除しなければ、私たちの債務の全部または相当部分を加速させる可能性がある。我々の債務を管理する文書に加えられるキノと制限の詳細な説明については,第2部第7項を参照されたい。“経営陣の財務状況と経営結果の議論と分析--財務状況”

もし私たちの収入が減少すれば、私たちの支出は減少しないかもしれない。

債務超過、財産税、保険、光熱費、従業員の給料、福祉など、ホテル経営に関連する多くの費用が相対的に硬直している。それらは必ずしもホテル収入の減少に伴って直接減少するとは限らず、ホテルの業績に関係なく増加や一般インフレ率の増加の影響を受ける可能性がある。しかも、賃金、福祉、保険のようないくつかの費用は、任意の所与の時期にインフレ率を超える可能性がある。需要が大幅に低下した場合、私たちのホテルマネージャーは、賃金と福祉を下げるために、ホテルの労働力の規模を減らすことができないかもしれない。私たちのマネージャーも固定または増加した費用をもっと高い料金で相殺することができないかもしれません。私たちの運営コストを下げるいかなる努力も、私たちの将来の業務成長とホテル価値に悪影響を及ぼす可能性があります。

私たちのホテル買収は私たちの業務、流動性、財務状況、および/または経営結果に大きな影響を与える可能性があります。

私たちはしばしばホテル買収の可能な取引の確定、分析、交渉に積極的に参加する。私たちが将来の買収に有利な条件で成功する保証はありませんし、私たちが予想しているこのような買収のメリットを実現する保証もありません。私たちは1つまたは複数の買収から期待収益を達成できず、私たちの業務、流動性、財務状況、および/または運営結果に重大な悪影響を及ぼす可能性がある。これらは

22

ホテルの業績は買収による追加債務と関連利息支出をサポートしていないため、悪影響を及ぼす可能性がある。さらに、我々が買収または将来買収する可能性のあるホテルおよびエンティティは、未知または負債を負担する可能性があり、販売者に対して追加権や追跡権がない可能性がある。一般的に、取引協定で提供される陳述および保証は、このような責任を意識して販売者に追跡を求めるのに十分な時間が継続しない可能性があり、陳述および保証に関する賠償はしばしば限られ、様々な重大なハードル、重大な損害回避額、または総損失上限によって制限される。したがって、売り手がその陳述と保証規定に違反した損失についていかなる金額も取り戻すことは保証されません。

新しいホテル開発や既存ホテルの価値向上プロジェクトから期待した価値を実現できないかもしれません。

私たちは現在、将来的には、小売、オフィスビルまたはマンションの開発、および合弁企業を介した他の代替用途の開発または再開発を含むホテル、時間分割休暇単位、または既存ホテル部分の他の代替用途の開発または再開発に参加する可能性がある。どんな新しい発展にも固有のリスクが存在する

上記のいずれの要因も、私たちが予定通りに開発プロジェクトを完成させ、現在予想されている範囲と一致しているか、またはこれらのプロジェクトの期待価値を実現する能力に悪影響を及ぼす可能性がある

私たちは私たちのホテルの運営をコントロールしません。私たちは私たちのホテルのマネージャーに依存します。

不動産投資信託基金としての私たちの地位を維持するために、私たちは私たちのホテルを経営したり管理したりすることは許されません。そこで、私たちは当社の課税REIT子会社を通じて第三者マネージャーと管理協定を締結して、私たちのホテルを運営しています。そのため、住宅価格設定、食品および飲料価格、およびいくつかの類似事項に関する決定など、ホテルの日常運営およびマーケティングに関する戦略的ビジネス決定を直接実行することはできない。戦略業務計画についてホテル事業者と協議したにもかかわらず、ホテル事業者はこれらの事項に関する私たちの提案を実施する義務はありません。私たちはホテルマネージャーの表現を監督しますが、もしホテルマネージャーの表現が良くないと思うなら、管理協定の下での請求権は限られています。私たちの管理者が良質なサービスと便利な施設を提供できなかった場合、あるいは彼らあるいはその付属会社が質の高いブランド名を維持できなかった場合、私たちのホテルのキャッシュフローは不利な影響を受ける可能性があります。我々の管理プロトコルは本質的に長期的であるため,マネージャのパフォーマンスが悪いと考えると,これらのプロトコルを終了できない可能性もある.

私たちは時々ホテルのマネージャーと彼らの表現と私たちの管理協定を守る条項について争いを起こして、引き続き論争が存在します。もし私たちが討論と交渉を通じて満足できる結果を達成できなければ、私たちは訴訟を提起したり、第三者の論争解決に提出したりすることを選択することができる。ホテルマネージャーは私たちの管理プロトコルで約束した職責を十分に履行できなかったか、あるいはマネージャーがホテル運営に関するリスクを十分に管理できなかったことは、私たちの運営結果に悪影響を与える可能性があります。

さらに、私たちのホテルマネージャーまたはその付属会社が管理していて、場合によっては、私たちのホテルと競争するホテルに投資したり、信用支援や経営保証を提供したりして、これらはすべて利益衝突を招く可能性があります。そのため、私たちのホテルマネージャーは過去も将来も競争宿泊施設に関する決定をします。これらの決定は私たちの最適な利益に合わないか、あるいは合わないです。また、私たちのブランド管理物件の管理協定は、通常、譲受人がマネージャーの競争相手ではなく、譲受人が関連する管理協定を負担し、他の指定された条件を満たさない限り、私たちのホテルの能力を販売、レンタル、あるいは他の方法で譲渡する条項があります。私たちがホテルを融資したり売る能力は、取引の構造に依存して、マネージャーの同意が必要かもしれません。同様に、ホテルの再配置の決定、例えば食品や飲料店のアウトソーシングについても、マネージャーの同意が必要かもしれません。

23

マリオット国際が管理するホテルは私たちの収入と運営収入の大部分を占めています。マリオットのビジネスや事務や財務状況の不利な発展は私たちに実質的な悪影響を及ぼすかもしれない。

私たちのホテルの約60%は(2022年の収入で測定する)マリオット国際管理あるいは特許経営によって管理されている。私たちはマリオットの人員、専門知識、技術資源と情報システム、独自の情報、誠実さと判断力に頼って、効率的、効果的、利益的に私たちのホテルの運営を管理し、維持し、私たちの管理協定とすべての法律法規が適用される条項、責任、義務を遵守します。マリオットのビジネスおよび事務または財務状況のいかなる不利な発展も、わがホテルを管理する能力を弱める可能性があり、私たちに実質的な悪影響を及ぼす可能性があります。

私たちはホテル員の雇用に関連するリスク、特に労働組合労働者を雇用するホテルに支配されている。

私たちの第三者マネージャーは私たちの各ホテルの労働力の募集、維持と管理を担当しています。私たちは私たちの総合ホテルの従業員を直接雇用したり管理したりしません(ブラジルにいる3つのホテルの従業員を雇っていますが管理、指導、監督しない以外は)。しかし、私たちは依然として、一般的にホテルの労働力に関連する多くのコストとリスク、特に労働組合の労働力を持つホテルに支配されている。時々、ホテル運営はストライキ、停止、公衆デモ、あるいは他の否定的な行動と宣伝によって中断される可能性があります。2023年には、ニュージャージー州とシカゴのホテルの集団交渉協定が満了する。このような交渉は業務中断と追加費用を招くかもしれない。私たちはまた、私たちの第三者マネージャーとその労働力に関する紛争によって、より多くの法的コストと間接労働コストを招く可能性があります。労使紛争の解決や再交渉の労働契約は、労働コストの増加を招く可能性があり、賃金や福祉を増加させるか、労働ルールを変更することでホテル運営コストを向上させるかのいずれかであるホテル運営コストの重要な構成要素である。私たちは雇用主でもなく、集団交渉協定にも拘束されていないので、私たちはどの労働機関とも交渉しません。このような労働契約を締結することは各ホテルマネージャーの責任です。我々は,これらの交渉の結果に何らかの意味のある影響を与える能力(あれば)は,特定のホテルに関する管理プロトコルの制限や依存を受けており,これらの交渉の結果を制御する能力はほとんどないかもしれない.

市場で競争力を維持し、ブランド基準を維持したり、適用された法律や法規を遵守するためには、私たちのホテルは持続的なリフォームと潜在的な巨額の資本支出が必要だ。このような改修や改善の時間やコストは、工事期間中の運営業績の低下を招く可能性があり、これらの投資のリターンを向上させることはできない。

他のホテルとの競争力を維持し、私たちのホテルの経済的価値を維持し、適用される法律と法規を遵守するために資本支出を行う必要があります。私たちのホテル管理協定はまた私たちにホテルに対する合意した資本支出を要求します。これらの改善のタイミングは、ホテルの業績に影響を与える可能性があります。特に改善する場合、宴会場、会議室、レストランなどの大量の部屋やホテルの他の機能を閉鎖する必要があります。これらの資本改善は他の目的に利用可能な現金を減少させ、コスト超過と遅延の影響を受ける。また、私たちは外部資本源に依存しているので、必要な資金が投資されないかもしれません。マネージャーが設定したブランド基準に従って私たちのホテルを維持できなければ、彼らは管理協定を終了するかもしれません。しかも、私たちが投資したホテルの業績が顕著または何の改善もあることを認識するとは限りません。

私たちの大部分のホテルは限られた数の大都市に位置しているので、これらの市場の不利な変化、自然災害あるいはテロの脅威は私たちに比例しないダメージを与えるかもしれません。

以下の都市と州のホテルは2022年の収入の約72%を占めています:ニューヨーク、ワシントンD.C.、サンディエゴ、サンフランシスコ、フロリダ、ハワイ、ロサンゼルスとフェニックス。不況、これらの都市と市場のホテル供給の増加、自然災害、テロ、あるいは類似の災難はこれらの都市と市場のいずれにおいてもホテルの需要を低下させ、入居率、これらの都市と市場における私たちのホテルの財務表現、および私たちの全体的な経営業績に悪影響を及ぼす可能性がある。例えば、新冠肺炎の流行期間中、社交パーティーの規制を強化する大都市市場、例えばニューヨークやサンフランシスコは、宿泊需要の低下の影響を受け、この2都市のホテルの部屋数が多い。また、2017年9月、フロリダ州とヒューストンでの運営はハリケーンイルマとハーヴィーのマイナス影響を受け、2022年、私たちはフロリダ州のほとんどのホテルでハリケーンイアンの影響を受けた。テロの脅威は、ビジネスやレジャー旅行モデルを混乱させ、旅行の安全を懸念するため、ホテルの宿泊率や一日平均住宅価格にマイナスの影響を与える可能性もある。旅行の安全に対する懸念から、主要な大都市地域のホテル、例えば私たちの最大市場を代表する主要都市は、特に不利な影響を受ける可能性があります。

私たちは第三者と合弁してホテルを買収したり開発したりするかもしれませんが、これは衝突を招くかもしれません。

私たちはすでに合弁企業に投資を行い、さらなる投資や発展の機会を模索している。私たちは時々合弁企業としてホテルを持つ他の実体に投資するかもしれません。それらを直接買収するのではありません。第三者と合弁企業を設立する一部として、既存ホテルや既存エンティティの権益を第三者に売却することも可能である。合弁企業における投資は、パートナーまたは共同リスク投資者を含む第三者の参加なしに存在しないリスクに関連する可能性がある

24

破産したり、その規定された出資シェアに資金を提供することはできない。合弁者は合弁企業の運営に対する統制権を制御または共有することができる。合弁企業の行為はまた、私たちの合弁企業が私たちの利益や目標と一致しない経済的または商業的利益または目標を持っている可能性があるので、ホテルを追加のリスクに直面させる可能性がある。私たちのパートナーや合弁企業との紛争は訴訟を招き、私たちの費用を増加させ、ホテル運営にマイナス影響を与える可能性があります。

いくつかの潜在的な損失は保険範囲内ではない。

私たちはすべてのホテルと他の物件の財産、業務中断、テロ、その他のリスクに全面的な保険を提供します。私たちはまた私たちのすべてのホテルと他の財産に一般責任保険をかけて、あるいは場合によっては私たちのホテルのマネージャーに一般責任保険を加入させます。ホテルマネージャーの雇用主身分に関連するいくつかの保険、例えば労働者補償は、ホテルマネージャーの保険証書に基づいて保険に加入します。これらの保険証書は、類似したタイプの財産にとって慣例であると考えられる保険特徴と保険限度額を提供します。一般的に、私たちの“すべての保険”財産保険書が提供する保険は事件ごとに提供され、各事件について、私たちが獲得できる保険金額には全体的な制限と各種の制限がある。あるタイプのクレーム、例えばサービス中断、破片除去、加速費、景観美化交換と地震、洪水とハリケーンなどの自然災害に対して、項目限度額が存在し、そして年間総保証限度額の制限を受ける可能性がある。これらのサブ限度額のドル金額は、全体の保証限度額のドル金額より明らかに低い。この点で、私たちのある市場のホテルは、カリフォルニア州、フロリダ州、ハワイ、ヒューストン、ニューオーリンズとシアトルを含み、過去には、特に自然災害の影響を受けやすく、適用されるサブ制限は、自然災害が発生する可能性のある州で私たちが持っているホテルの総価値よりも著しく低い。適用政策下での回復には,大量の免責額と損失に対する業務収入の複雑な計算が必要である。この保険が維持された後、地震、ハリケーン、または他の自然災害またはテロ事件の影響を受けたホテルの再建または回復に全額資金を提供することは保証されない, あるいは損害で損失した収入を全額支払う。私たちの財産保険証書はまた、私たちの各財産が特定の保険可能事故によって発生したすべてのクレームを統合して、私たちの保険証書に規定されている総限度額とサブ限度額を超えたかどうかを評価しなければなりません。したがって、もし一緒に保険事故が私たちの複数のホテルに影響を与えたら、各影響を受けたホテルのクレームを一緒に加えて、総限度額あるいはサブ限度額に達したかどうかを決定します。具体的にはクレームタイプに依存します。損失総価値が獲得可能な総限度額を超えた場合、各影響を受けたホテルは保険証書に規定されている保険金額の比例シェアしか得られない。例えば、ハリケーンがフロリダ州に広範囲の破壊をもたらした場合、私たちの各ホテルのクレームは保険限度額または二次限度額に基づいてまとめられ、適用される限度額または二次限度額を超える可能性がある。私たちは保険限度額を超える損失を招く可能性があり、地震、ハリケーン、または特定のタイプのテロのような様々な財産に影響を与える完全な保険を得ることはさらに不可能かもしれない。2022年9月のハリケーン·イアンが当ホテルにもたらした財産や業務中断の影響を評価しています。詳細は“第8項.財務諸表と補足データ--注17.法的訴訟、担保、または事項”を参照されたい

また、ある環境被害のような他の財産保険に関連するリスクもあり、私たちの保険証書の一般的な保険の範囲内ではないと考えられたり、保険に加入できないか、高すぎて加入する価値がないと考えられたりする可能性があります。また,戦争,感染症および核,生物,化学,放射線危険の保険範囲も極めて限られている。私たちはまた保険提供者との挑戦に直面する可能性があり、それが私たちの保険範囲内であると考えられる特定のクレームを支払うかどうかについて。保険限度額を超える損失や未加入の損失が発生した場合、あるいは保険会社から保険を受けることができない場合、ホテルに投資した資本の全部または一部と、それが予想していた将来の収入を損失する可能性があります。

ネットワーク脅威および我々のマネージャーまたは私たち自身の情報技術システム、または私たちまたは私たちのマネージャーが依存する第三者情報技術システムのデータ漏洩または中断のリスクは、私たちの業務および業績に大きな悪影響を及ぼす可能性があります。

当社の第三者ホテルマネージャーは、インターネットを含む情報技術ネットワークおよびシステムに依存して、独自および顧客情報にアクセス、処理、送信、および保存します。これらの複雑なネットワークは、予約システム、リゾート交換システム、ホテル管理システム、顧客データベース、コールセンター、管理システム、および第三者サプライヤーシステムを含む。これらのシステムはクレジットカード番号とパスポート番号を含む大量のホテル客の個人身分情報を収集して保留する必要があります。私たちのホテルマネージャーは、私たちが所有しているホテルおよび彼らが運営および管理している他のホテル、その会社の位置、およびサードパーティ所有の施設に位置するシステム上で、例えば、第三者に管理されているクラウド環境において、そのような独自および顧客情報を格納して処理することができる。これらの情報ネットワークおよびシステムは、システム、ネットワークまたはインターネット障害、コンピュータハッカー攻撃または業務中断(例えば、恐喝ソフトウェアによる)、ネットワークテロ、ウイルス、ワームまたは他のマルウェアプログラム、社会工学(例えば、ネットワーク釣り)、ならびに従業員の誤り、不注意、汚職、または詐欺の脅威の影響を受け続けるであろう。これらの脅威は、サードパーティを介して当ホテルマネージャーの情報ネットワークおよびシステムにアクセスすること、または第三者ソフトウェア、技術、ツール、サービス、またはシステム内の脆弱性を利用することによって、様々な方法で導入することができる。このようなネットワーク脅威の危険は巨大だ。マリオット国際は私たちの大部分のホテルの管理者で、2014年から2018年までの間に重大なデータセキュリティホールを経験して、喜達屋客の予約データベースへの不正アクセスに関連しています。イギリスの情報専門事務所はマリオット国際に1840万ポンドの罰金を科した

25

マリオットは依然として世界各地の他の訴訟と調査の影響を受けている。マリオットは2018年以降、他の規模の小さいデータ漏洩事件も経験している。これらのデータ漏洩訴訟や調査の結果については,保証できない.

私たちは私たちのマネージャーのセキュリティシステムに依存して、独自とホテルの顧客情報をこのような脅威から保護します。マネージャネットワークのいかなる損害も、顧客予約の履行における中断、予約の遅延または販売、または顧客予約の紛失など、マネージャの運営中断をもたらす可能性がある。これらの事件のいずれも、私たちが所有しているホテルが彼らによって管理されている運営を中断させ、コスト(例えば、規制要件または救済システムを遵守する)を増加させ、訴訟、規制法執行、および責任をもたらす可能性がある。私たちのすべての主要なホテル管理会社と私たちの大多数の第三者事業者はネット脅威に対する保険を持っています。しかしながら、これらの保険証書は、異なる限度額を提供し、いくつかのタイプのクレームに対してサブ限度額を実行する可能性があり、これらの保険証書は、すべての潜在的損失の全ての回収を提供しないと予想される。また、2018年11月に万豪が開示した情報のような顧客または独自の情報を開示または紛失することは、マネージャーの名声を損なう可能性があり、ホテル客の自信を失い、私たちが所有し、管理しているホテルに名声被害を与える可能性があり、これは、私たちの将来の業務、財務状況、および経営業績に重大な悪影響を及ぼす可能性がある。

ホテルを運営するマネージャーのための情報技術やシステムのほかに、当社の様々なビジネスプロセスや情報にアクセス、保存、転送、管理、またはサポートするための自社の技術およびシステムを持っています。システムおよび情報を保護するために当社、マネージャ、または第三者プロバイダがとるセキュリティ対策が、システムサービスにおける障害、不足、または中断を検出または防止することは保証されず、システムセキュリティが物理または電子侵入、コンピュータウイルス、およびハッカー攻撃によって破壊されないことも保証されない。特に,ネットワーク攻撃方法がつねに変化したり,起動前に認識されないことが多いためである.攻撃者は、法医学的証拠の検出、回避、回避、および法医学的証拠の除去または混同を回避するための技術およびツールをますます使用しているので、私たちのマネージャーおよび第三者プロバイダは、ネットワークイベントまたはイベントを識別、調査、または修復することができないかもしれない。

私たち、私たちのマネージャーまたは第三者プロバイダが維持する情報技術およびシステムにおけるサービス中断、システム閉鎖、セキュリティホールは、不正なアクセスまたは機密情報の開示を含み、私たちの業務または財務報告に実質的な悪影響を与える可能性があり、私たちは責任クレームや監督管理処罰に直面する可能性があり、金額は非常に大きいかもしれません。ホワイトハウス、アメリカ証券取引委員会、および他の規制機関は会社のネットワークセキュリティホールとリスクにより注目し、コンプライアンスと救済のコストを増加させているからです。我々は現在、第三者の責任(第三者への損害と和解)と第三者の損失(ネットワークセキュリティやプライバシー事件に対応するために発生する費用)を含むネットワーク保険を維持している。しかし、私たちの運営者の保証範囲と同じように、私たちの保険証はいくつかのタイプのクレームに制限と分項制限があり、私たちはこの保険証書が私たちがこれらのリスク開放によって受ける可能性のあるすべての損失をカバーしないと予想しています。

さらに、データプライバシーとネットワークセキュリティルール、法規、業界基準は急速に変化している。カリフォルニア消費者プライバシー法や他の州で制定されているような米国の新しいプライバシー·セキュリティ法は、重要なプライバシー権を導入しており、カリフォルニア消費者プライバシー法のケースでは、いくつかのタイプのデータ漏洩に対する個人訴権も規定されている。現在および将来の法律、業界基準および他の法的義務を遵守しない、または個人情報の不正アクセス、取得、配布または移転を招くいかなるセキュリティ事件も、政府の法執行行動、訴訟、罰金、処罰または否定的な宣伝を招き、当ホテルの管理者および私たちの業務および運営結果に実質的な悪影響を及ぼす可能性がある。私たちと私たちのマネージャーはまた多くの資源を投入して法規の要求を遵守し、私たちの情報セキュリティ制御を強化し、すべてのセキュリティホールを調査して修復する必要があるかもしれません。

適用される不動産投資信託基金法は特定の商業活動を制限するかもしれない。

不動産投資信託基金として、それぞれの信託会社とその子会社の不動産投資信託基金は、その稼ぐことができる収入タイプ、所有可能な資産、従事可能な活動について様々な制限を受けている。不動産投資信託基金に適用される法的制限を受ける可能性のある業務活動は、開発および/または販売時間休暇またはマンション単位または関連ブロックの共同管理を含む、不動産開発の他の用途および課税不動産信託基金付属会社(“TRS”)にレンタルされていないホテルの所有権を含むが、これらに限定されない。これらの制限のため、上記の活動を含むが、これらに限定されないいくつかのビジネス活動は、我々の1つまたは複数のTRSにおいて継続されることが予想される。私たちのTRSはC類会社として課税され、その課税収入に対して連邦、州、地方、外国税を納めます(適用すれば)。

私たちは自然災害と気候変化の実際的な影響と関連する危険に直面するかもしれない。

私たちは自然災害に関連するリスクと気候変化の実際の影響を受けています。その中には、より頻繁またはより深刻な嵐、干ばつ、ハリケーン、洪水、および極端な温度が含まれている可能性があり、いずれも、物件を破損するが、私たちの不動産に関連するコストを増加させ、またはある場所の吸引力を低下させることを含む、私たちのホテル、業務、および業務に実質的な悪影響を及ぼす可能性があります。フロリダ州のほとんどのホテルはハリケーンイアンの影響を受けています。ハリケーンは2022年9月28日に上陸し、最も深刻な破壊はリッツ·カールトンホテル、ナポリホテルと

26

ハイアット摂政ココナッツポイントリゾートとスパ。ハイアット摂政ココナッツポイントリゾートとスパが再オープンしたが、ナポリのリッツ·カールトンホテルは閉鎖されている。嵐のため、このホテルは深刻な被害を受け、ビーチ砂丘を突き破り、ホテルの最低層を水没させた。時間が経つにつれて、私たちの沿海市場も嵐の強度の増加と海面の上昇を経験し、私たちのホテルに損害を与えることが予想されます。したがって、私たちは重大な損失および/または修理費用を受ける可能性があり、これらの費用は完全に保険でカバーされない可能性もある。アリゾナ州のような他の市場は、気温や降雨量の長期的な変化を経験する可能性があり、これは私たちのホテルの運営に必要な水の取得を制限したり、エネルギーコストを大幅に増加させたりする可能性があり、これはこれらのホテルを水制限あるいはもっと厳しいエネルギー効率基準などの追加の規制負担に直面させる可能性がある。気候変動はまた、このような事件の影響を最も受けやすいと考えられる地域の財産保険コスト(あるいは入手できないようにする)を増加させ、水道代やエネルギー費などのホテルの運営コストを増加させ、このようなリスクからホテルの修理と保護を求める際に資金がかかることを求めているため、私たちの業務にも影響を与える可能性がある。また、気候変動に関する政府の立法や法規の変化は、当ホテルのエネルギー効率を向上させるために資本支出を増加させる可能性がある。気候変動が私たちのホテル、運営、あるいは業務に実質的な悪影響を与えないことは保証されない。

ホスト会社普通株の所有権リスク

HostInc.を買収する普通株式と制御権の変更には制限がある.

HostInc.の規約と細則,HostL.P.の結託協定やメリーランド州一般会社法(以下,“MGCL”と呼ぶ)には多くの条項が含まれており,これらの条項の行使や存在はHostInc.株主やHostL.P.単位所有者のプレミアムに関する可能性のある取引や制御権変更を遅延,延期,阻止する可能性があり,以下の条項を含む:

27

HostInc.はメリーランド州商業合併法規によって制限されている。我々の付例はMGCLの制御株式条項の遵守を免れる条項を含む.この免除が私たちが株式条項を制御する付例条項を遵守することを保証することはできません。今後いつでも修正されたりキャンセルされたりしません

連邦所得税リスク

主催会社またはその子会社の不動産投資信託基金が不動産投資信託基金の資格を満たしていない場合、不利な税収結果が生じる。

Hosted Inc.とその付属会社REITの組織と運営方式は,それぞれ1999年1月1日と2006年4月11日に開始された課税年度から,準則に規定されているREIT資格を満たしており,現在両者とも今後数年間REITの資格を継続して運営していく予定であると信じている。REITとしての資格や税収要求は極めて複雑であり,REIT資格や税収を管理する連邦所得税法の解釈も限られているため,host Inc.がREITになる資格があるか,REITになり続ける資格があるか,あるいはhost Inc.の子会社REITがREITになる資格があるか,REITになり続ける資格があることは保証されない。我々の子会社REITがREITの資格を満たしていない場合、その(または子会社REIT)が何らかの救済条項を利用できる限り、Hosted Inc.はREITの資格を取得できない可能性がある。HostInc.またはその子会社REITがREITの資格を満たしておらず、任意の既存の救済条項が適用されない場合、資格に適合しないREITは、その課税所得額を計算する際にその株主に支払われる配当金を差し引くことが許可されず、連邦および州会社の所得税を納付される。このような企業所得税負債はいずれも巨額である可能性があり、資格を満たしていない不動産投資信託基金を減少させ、その株主の運営や配当などの現金に利用することができる。また,HostInc.がREITになる資格がなければ,その株主に配当金を支払う必要はない.また、法定済助を得る権利がない限り、資格を満たしていない不動産投資信託基金は、不動産投資信託基金の資格を喪失した年度後の4つの課税年度内に、資格を満たしていない不動産投資信託基金となる。

REITの資格を満たすためには、各ホスト会社と私たちの子会社REITはいくつかの資産と毛収入テストの要求を満たさなければならない。私たちが資産テストを満たす能力は、私たちの資産の特性と公平な市場価値の分析に依存し、その中のいくつかの資産は公平な市場価値の正確な決定の影響を受けないため、私たちは独立した評価を得ることができないだろう。私たちのREIT資産と毛収入テスト要求の遵守はまた私たちの毛収入と資産の構成を持続的に管理することができるかどうかにかかっている。そのため、米国国税局(“IRS”)が私たちのホテルレンタル、子会社の権益あるいは他の発行者証券の権益がREIT毛収入と資産テスト要求に違反しないと主張しないことは保証されない。

HostInc.やその子会社REITがREIT資格に適合していないと認定するいかなる決定も,我々の経営業績に大きな悪影響を与え,HostInc.の普通株価値を大幅に低下させる可能性がある.信託会社または子会社不動産投資信託基金の不動産投資信託基金の資格を満たしていない年間または複数年度の追加企業所得税負債は、投資、債務返済、または株主への配当に利用可能なキャッシュフローを減少させる。また、REIT資格を満たしていないエンティティは、REIT資格を取得する条件としてその株主に配当金を支払う必要がなくなり、株主に支払われる任意の配当は、その現在および累積された収益および利益に応じてC社配当として課税される。これは,信託会社が不動産投資信託基金になる資格がない場合,現在個人課税であるホスト会社の株主は資本利益税税率で配当金に課税され,ホスト会社の会社株主は一般にこのような配当に関する配当控除を受ける権利があるが,いずれの場合も規則規定の適用制限を受けていることを意味する。HostInc.REIT資格を取得できなかったこともHostL.P.クレジットでの違約事件を招き,この違約によりその満期金額が加速する可能性があり,さらにHostL.P.未償還債務証券下での違約事件を構成する.

もし私たちのホテルマネージャーが“合格した独立契約業者”になる資格がない場合、あるいは私たちのホテルが“合格した宿泊施設”でなければ、大家さん会社と私たちの子会社REITのいずれもREITになる資格がありません。

私たちのTRSがレンタル料を支払うどのホテルも“合格した宿泊施設”でなければならない。“適格宿泊施設”とは、通常の便宜施設および施設を含む居住者の半分以上が一時的に使用する旅館、モーテルまたは他の場所を意味するが、投融資業務を受ける誰も、そのような施設内またはそれに関連する誰も、そのような施設内またはそれに関連する誰でもギャンブル活動を行ってはならない。私たちはTRSに貸してくれたすべてのホテルが合格した宿泊施設だと信じています。しかし不動産投資信託基金は

28

規則の条文は、レンタルしたホテルが適格な宿泊施設とみなされているかどうかを決定するための限られた案内のみを提供しており、私たちが借りたホテルがすべての場合に適格宿泊施設とみなされることも保証されていない。

もし私たちのホテルマネージャーが“合格した独立契約業者”になる資格がなければ、大家会社と私たちの子会社REITは連邦所得税のREIT資格を満たしていない可能性が高い。我々のTRSと管理契約を締結したホテル管理会社は、我々のTRSがHostInc.およびその子会社REITに支払う賃貸料がREIT毛収入テスト要求の毛収入に適合するように、REITルール下の“合格独立請負業者”になる資格を持たなければならない。他の要求において、適格な独立請負業者になる資格があるために、ホテルマネージャーは、私たちの35%以上の流通株を所有することができず(価値で計算する)、どの個人または団体も、35%を超える私たちの流通株およびホテルマネージャーの所有権を所有することができず、私たちの5%を超える株式の所有者と、上場しているこのようなホテルマネージャーの所有権権益についてのみ、5%を超える所有権権益の所有者のみがその所有権を所有することができる。複雑な所有権帰属規則はこの35%の所有権限界に適用される。私たちはホテルマネージャーとその所有者が私たちの株式に対する所有権を監視していますが、私たちの定款のいくつかの条項はこれらの規則に違反する株式所有権を防止することを目的としていますが、これらの所有権制限を超えない保証はありません。

私たちのTRSの規模は限られており、私たちとTRSとの取引は、このような取引が公平な条項で行われなければ、いくつかの収入または控除に100%の消費税を徴収することになるだろう。

連邦所得税の目的のために、REITは、エンティティがTRSである場合、通常のC会社であるエンティティ100%の株式を最大で所有することができる。TRSが所有している資産と稼いだ毛収入は、REITが所有または直接稼いでいれば、ホテル運営からの収入を含む合格資産や合格毛収入とはみなされない。不動産投資信託基金及びそのC社子会社は、当該C社子会社をTRSとみなすことを共同で選択しなければならない。その株式または証券投票権または35%を超えるTRSを直接または間接的に所有するC社は、TRSとみなされる。2017年12月31日以降に開始される課税年度は、不動産投資信託基金資産総生産の20%が1つ以上のTRRの株式または証券を超えない。

私たちのTRSはその課税収入に連邦会社所得税と適用される州と地方会社所得税を支払い、適用されれば、外国会社所得税も支払う。私たちのTRSの税引後純収入は課税配当金として私たちに分配されるだろうが、そのような分配は要求されない。私たちは、私たちのTRSの株式と証券の総価値が、私たちの資産(私たちのTRS株と証券を含む)の総価値の20%を下回っていくと信じている。さらに、私たちはこの20%の要求に適合することを確実にするために、TRSにおける私たちの投資価値を監視する。しかし、私たちが上で議論した20%の価値制限を遵守できるという保証はない。

我々のTRSがHostInc.およびその子会社REITに支払う賃貸料は,その純収入や利益に基づくことはできず,このような賃貸料は“不動産賃貸料”と呼ぶ資格がある.私たちはTRSから“レンタル料パーセント”を取得しました。これは、このようなホテルの純収入や利益に基づいてではなく、レンタルホテルの毛収入に基づいて計算されます。国税局がTRSとの賃貸借契約に基づいて支払う賃貸料が高すぎると判断した場合、TRSはその減額が疑問視される可能性があり、レンタル料が一定の範囲を超えた場合、“再決定された賃貸料”または“再決定された減額”に100%の消費税を徴収する必要があるかもしれない。私たちのREITsと彼らのTRSとの間のレンタル料と他の取引は公平な金額に基づいており、正常なビジネス実践を反映していると信じているが、IRSが私たちの見方に同意する保証はない。

各ホスト会社とその子会社REITはREITの地位を持っているにもかかわらず、様々な税金を支払う必要があります。

HostInc.は不動産投資信託基金であるにもかかわらず、場合によってはHostInc.およびそのいくつかの子会社(うちの子会社REITを含む)の純収入、総収入、純価値、および財産は連邦、州、現地、および外国会社税を支払う必要がある。共同契約により,ホストL.P.はHosted Inc.によって生成されたこのようなすべての税金(および任意の関連利息および罰金)を支払う義務がある.

REITsに影響を及ぼす立法や他の行動は私たちに否定的な影響を及ぼすかもしれない。

新しい立法、財政部法規、行政解釈或いは裁判所判決は税法を著しく変える可能性があり、実体の不動産投資信託基金としての資格或いはその不動産投資信託基金資格の連邦所得税の結果に関連する。HostInc.またはその子会社REITがREITの資格を満たしておらず、任意の既存の減免条項が適用されない場合、資格を満たしていないREITは、その課税所得額を計算する際に株主に支払われる配当金を差し引くことは許可されず、C社の所得税税率でその課税所得額について連邦および州企業所得税を支払うことが許可される。また、法定済助を得る権利がない限り、資格を満たしていない不動産投資信託基金は、不動産投資信託基金の資格を喪失した年度後の4つの課税年度内に、資格を満たしていない不動産投資信託基金となる。

29

償還操作ユニットに関するリスク

保有者がその操作ユニットを償還に使用すると、不利な税金結果が生じる可能性がある。

そのOP単位を償還する有限パートナーを選択した有限パートナーは、OP単位を売却したとみなされ、その有限パートナーに対して課税事件を発生させ、連邦と州所得税を納付する。有限パートナーが確認した損益は,換金金額と償還OP単位の計税基準との差額(この計税基準は,償還OP単位に割り当てられた東家有限責任会社の適格無請求権負債額を含む)で測定される。有限パートナーが確認及び支払いの収益及び/又はこれに関連する納税義務の金額は、その運営単位から受領された普通株又は現金の価値を超える可能性がある。

一般リスク因子

売却または売却可能なHostInc.普通株の株はHostInc.普通株の株価に影響を与える可能性がある.

私たちは過去に普通株を発行したことがあり、将来的にも普通株を増発し、ホテル買収に必要な資本を調達し、資本支出に資金を提供し、債務再融資や他社目的に利用する可能性がある。相当数のHostInc.普通株を売却したり,売却が発生する可能性があると考えたりすることは,HostInc.普通株の現行市場価格に悪影響を与える可能性がある.また,HostInc.の選挙では,その運営先を償還してHostInc.普通株を獲得した有限パートナーは,これらの株を自由に売却することができる.2022年12月31日現在,第三者が所有し償還可能なホストL.P.運営単位は約1,000万個の未償還単位であり,全未償還運営単位の約1%を占めている。さらに、私たちの従業員福祉計画によると、HostInc.の普通株式は時々発行または予約発行されるだろう。私たちは現在、(I)包括的な株式と現金インセンティブ計画、および(Ii)従業員株式購入計画の2つの株式ベースの報酬計画を維持している。2022年12月31日現在、包括株式計画と従業員株式購入計画によると、約600万株のHostInc.の普通株が保留され発行可能となっている。

金利上昇は、私たちの信用手配や変動金利債務の金利コストを増加させ、既存債務の再融資や資産売却能力に悪影響を及ぼす可能性があります。

私たちの信用ローンの利息支払いとある不動産の担保ローンは浮動金利に基づいています。したがって、金利上昇は、私たちのポートフォリオへの投資を含む、他の企業の目的に利用できるキャッシュフローを減少させるだろう。2022年12月31日まで、私たちの債務の約24%は変動金利だ。金利上昇はまた、既存の債務が満期になったときに再融資する能力を制限し、任意の再融資債務の利息コストを増加させる可能性がある。私たちは時々、固定金利スワップ、上限、下限、および他のヘッジファンド金利変動がキャッシュフローに与える影響の完全または部分的なヘッジ金利変動の影響のようなプロトコルを締結するかもしれない。このような協定は私たちを協定の他の当事者たちが履行しないか、または協定が実行できない危険に直面させる。また、金利の引き上げは、第三者が私たちのホテルに支払いたい金額を下げ、ビジネス戦略の一部としてこれらのホテルを処分する能力を制限する可能性があります。

アメリカ障害者法と他の政府法規を遵守することは費用が高いかもしれない。

私たちのホテルは“アメリカ障害者法”(ADA)第三章、建築法規、消防と生命安全に関する法規を含む様々な他の形態で規制されています。ADAによると、すべての公共宿泊は障害者のバリアフリーと使用に関する連邦規定を満たさなければなりません。私たちは私たちのホテルをバリアフリーにするための資本支出を生成します。また、私たちはまた、私たちのホテルマネージャーとホテル組合の間のいくつかの現地の法律と契約に安全装置を提供することを約束し、時々“緊急ボタン”と呼ばれ、私たちのホテルはマネージャーの従業員に安全装置を提供することを要求します。私たちはホテルの従業員がこれらの安全設備を配備することを確保するために必要な資金を提供します。これらおよび他の法律法規は、時々変更されたり、新しい法規が採用されたりして、潜在的な訴訟を含む追加のコンプライアンスコストをもたらす可能性がある。私たちがこれらの法律法規を遵守していないと判断すると、裁判所がこれらの法律法規を遵守するようホテルに命じ、司法省が提起した事件で民事罰を科したり、個人訴訟当事者に弁護士費を支払ったりする可能性がある。このような法律と法規を遵守するためには多くの資本支出が必要かもしれない。どのような増加したコストも、私たちの業務、財務状況、または運営結果に実質的な悪影響を及ぼす可能性がある。また、私たち外国ホテルの運営は、米国の“海外腐敗防止法”や他の反腐敗法律を含む様々なアメリカや国際法律法規によって制約されていますが、私たちの運営がこのような法律や法規に違反していることが発見されたり、発見されたりすることは保証されません。

30

訴訟判決や和解は私たちの財政状況に大きな悪影響を及ぼすかもしれない。

私たちは通常の業務過程で様々な法的手続きに参加し、これらのクレームを積極的に弁護しているが、私たちは未解決の法的手続きの結果を保証することはできない。現在把握している情報によると、現在の訴訟の結果は全体的に私たちの財務状況に大きな悪影響を与えることはないと思いますが、私たちのどの時期の経営業績にも大きな影響を与える可能性があり、これは私たちのこの時期の経営業績にある程度依存しています。私たちはまた私たちのホテルの経営者、私たちのホテルを使用する個人あるいは会社、私たちの投資家、私たちの合弁パートナー、あるいは監督実体の未来のクレームの対象になるかもしれません。これらのクレームは私たちの財務状況と経営業績に重大な悪影響を及ぼすかもしれません。

環境的責任は可能であり、費用が高いかもしれない。

私たちのホテルは各種の外国とアメリカ連邦、州と現地の環境法律、法令と法規の要求と潜在的な責任を受けています。不明な環境責任が発生する可能性があり、私たちの財務状況や業績に大きな悪影響を及ぼす。また、私たちがホテルを売却したとしても、私たちは私たちが持っている間に発生した事件に対して環境責任を負わなければならないかもしれない。環境保護に関連する連邦、州および地方の法律および法規は、不動産の現または前任所有者または経営者に、危険または有毒物質または石油製品の不動産への漏洩を調査し、救済することを要求する可能性がある。所有者または経営者は、汚染に関連する財産損失および調査および救済費用を政府エンティティまたは第三者に支払うことを要求することができる。これらの法律は、通常、所有者または経営者が汚染物質の存在を知っているかどうか、または原因となる汚染物質の存在を考慮することなく、整理責任および責任を規定する。一人以上が汚染に責任を負っていても,環境法でカバーされている誰もが発生したすべての清掃費用に責任を負う可能性がある。また,第三者は敷地の所有者や経営者を起訴し,場所による環境汚染による損害や費用の賠償を求めることができる。環境法もこのような存在を管理しています, 有毒または危険物質を維持して除去する。これらの法律は、建物の所有者又は経営者がこれらの物質を適切に管理·維持し、これらの物質に接触する可能性のある者を通知·訓練し、特別な予防措置をとることを要求する。これらの法律は,これらの規定を遵守しない建物所有者または経営者に罰金や懲罰を加えることができ,第三者が有毒または危険材料に接触することに関する人身傷害について所有者または経営者に賠償を求めることを許可することができる。

項目1 B。取消解析Dスタッフコメント

私たちは、私たちの定期的または現在の報告書に対する証券取引委員会の職員から書面の意見を受け取っておらず、これらの意見はまだ解決されていない。

プロジェクト2.ニュースオペラ?オペラ

第1部第1項を参照されたい。“ビジネス-私たちの総合ホテルポートフォリオ”は、私たちのホテルについての議論です。

項目3.法律訴訟手続き

我々は,ホテル級契約に係る紛争,雇用訴訟,米国障害者法“などの法律を遵守する場合,税務紛争,その他の一般事項を含む日常業務過程で様々な法律手続きに参加している。私たちはこのようなクレームを積極的に弁護しているが、懸案された法的訴訟の結果は保証されない。現在把握している情報によると,これらの訴訟の結果は全体的に我々の財務状況に大きな悪影響を与えることはないが,我々のどの時期の経営業績にも大きな影響を与える可能性があり,この部分はその時期の経営業績に依存すると考えられる。損失が可能であり、損失金額が合理的に推定できる場合、私たちは負債を記録する。詳細は項目8--財務諸表と補足データ付記17.

プロジェクト4.地雷安全情報開示

ない。

31

私たちの執行官に関する情報は

次の表には、2023年2月17日現在のホスト会社実行幹事を務める者のいくつかの情報が記載されている。結託関係として,ホストL.P.には役員がいない.

名前と肩書き |

|

年ごろ |

|

顧客になるまでの業務経験 HostInc.最高経営責任者 |

|

|

|

|

|

リチャード·E·マリオット 取締役会議長 |

|

84 |

|

リチャード·E·マリオットは1965年にわが社に入社し、様々な役員を務めてきた。1979年、マリオットは取締役会メンバーに選出された。1984年に常務副総裁に選出され、1986年に取締役会副会長に選出された。1993年、マリオットは取締役会長に選出された。 |

|

|

|

|

|

ジェームズ·F·ロソレオ CEO社長 役員と |

|

67 |

|

ジェームズ·F·リソレオは1996年に上級副社長としてわが社に入社して買収を行った。彼は会社で副総裁やCEO、管理役員のヨーロッパや西海岸での投資活動を行い、2017年1月から総裁やCEOを務めてきた。 |

|

|

|

|

|

ソラフ·ゴッシュ 常務副秘書長総裁と 首席財務官 |

|

46 |

|

Sourav Ghoshは2009年にわが社に入社し、商業知能とポートフォリオ戦略副総裁を務めた。2017年には戦略·分析部門の責任者となり、2020年には首席財務官兼財務担当になった。 |

|

|

|

|

|

ジュリー·P·アスラクソン 常務副総裁 総法律顧問兼秘書 |

|

48 |

|

ジュリー·P·アスラクソンは2019年11月にわが社に入社し、執行副総裁、総法律顧問兼秘書長を務めた。Aslaksenさんは当社に入社する前に、2017~2019年に汎用動力情報技術会社(“GDIT”)で副総裁兼総法律顧問を務めた。GDITに加入する前、Aslaksenさんは汎用動力会社で14年間働いていたが、最近は汎用動力会社で副総法律顧問兼秘書長補佐総裁を務めている。 |

|

|

|

|

|

マイケル·E·レンツ 総裁常務副社長 開発·設計·施工 |

|

59 |

|

マイケル·E·レンツは2016年3月にわが社に入社し、取締役のグローバル開発、設計、施工を担当した。2019年2月、彼は常務副総裁に昇進し、開発、設計、施工を担当した。私たちに参加する前に、ランツ·さんは2011年から2016年までラスベガス·ジンシャのグローバル発展部の上級副社長を務め、これまで20年間ディズニー·イマジネーション·カンパニーで働き、最終的にプロジェクト開発部の副社長を務めていました。 |

|

|

|

|

|

ジョセフ·C·オティンガー 上級副社長は 企業制御装置

|

|

46 |

|

ジョセフ·C·オーティンガーは1999年8月にわが社に入社し、そこで一連の財務報告職を務め、責任はますます大きくなっている。2012年、副総裁、財務報告、2017年にアシスタント財務総監に抜擢された。2021年1月1日、オティンガーさんは上級副社長と会社監事長を務め始めた。 |

|

|

|

|

|

メアリー·シーバー 常務副総裁 首席人的資源官 |

|

41 |

|

Mari Sifoは2022年11月にわが社に入社し、執行副総裁首席人的資源官を務めた。わが社に入社する前は、2018年から2022年までSWM国際の首席人的資源官、2015年から2018年まで正大ケルコの高級人材ディレクター、2014年から2015年まで億滋国際の取締役人事ディレクターを務めた。 |

|

|

|

|

|

ネイサン·S·タイレル 常務副総裁 首席投資官 |

|

50 |

|

ネイサン·S·タイレルは2005年に私たちの財務部門に加入した。彼は2010年2月に財務担当者になった。2015年には取締役東海岸投資活動の管理職に任命され、2017年には執行副総裁首席投資官に任命された。 |

32

第II部

項目5.登録者普通株式市場、関連株主事項、発行者購入#年株式証券ホスト会社.

HostInc.の普通株はナスダック株式市場に上場し,取引コードは“HST”である

2023年2月17日現在,15,832人の株主がHostInc.の普通株を保有している。しかし、私たちの普通株式の多くはブローカーや他の機関が株主を代表して保有しているため、私たちの普通株の受益者は記録保有者よりもはるかに多いと信じている。2023年2月17日現在,HostL.P.は1,094名の有限パートナー(HostInc.を除く)である.OPユニットは現金を償還するか,我々の選択に応じてHostInc.の普通株を償還することができる.

株主リターンパフォーマンス

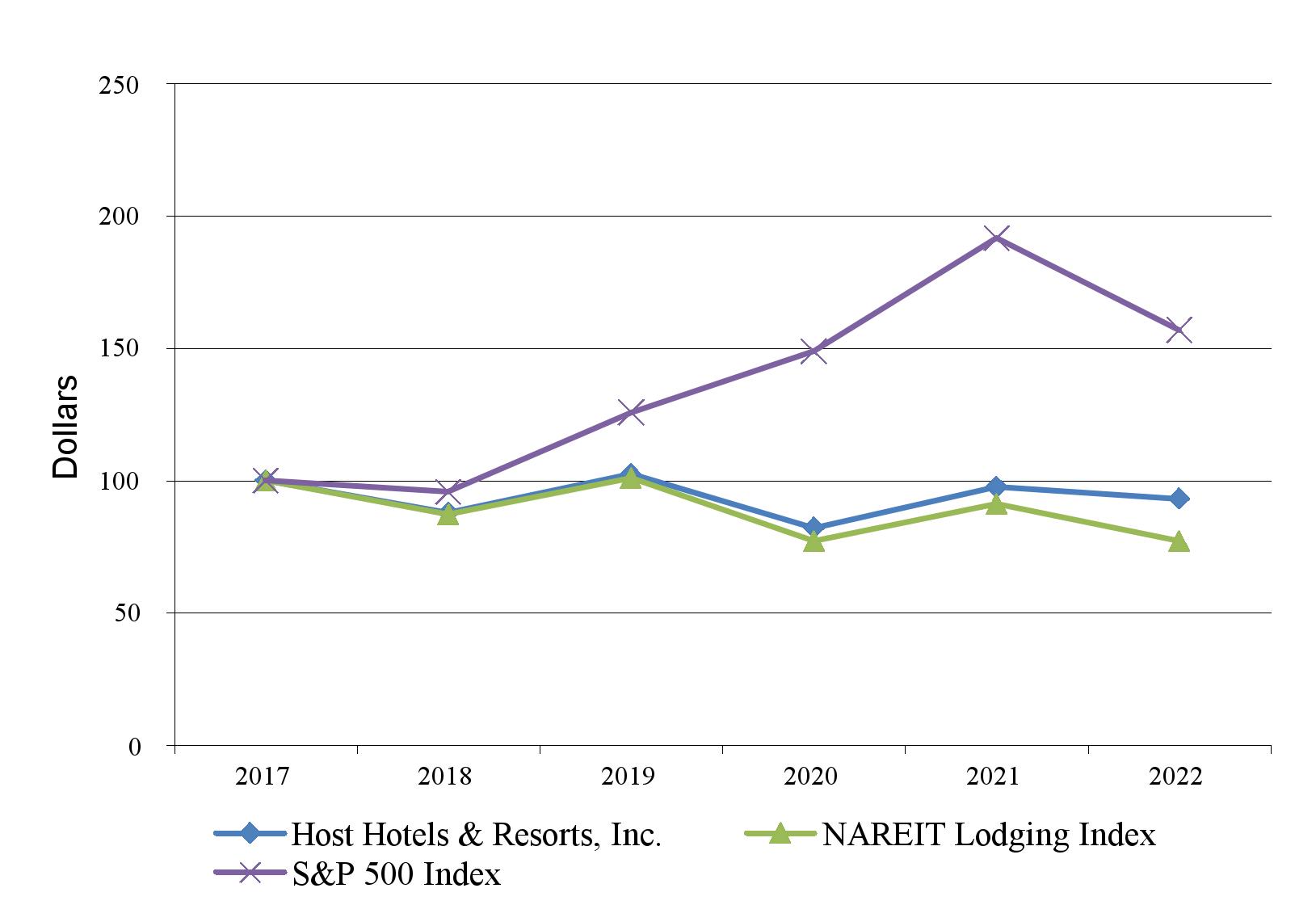

以下の図では,HostInc.普通株の5年間累積株主総リターンとスタンダードプール社総合500指数と全国不動産投資信託協会(NAREIT)宿泊指数の累積総リターンを比較した。この図では,初期投資を100ドルと仮定し,HostInc.の普通株と指数ごとに投資し,配当金の再投資も仮定している。

2017-2022年までの5年間の累計株主報酬比較

|

2017 |

|

|

2018 |

|

|

2019 |

|

|

2020 |

|

|

2021 |

|

|

2022 |

|

||||||

ホストホテルとリゾート会社 |

$ |

100.00 |

|

|

$ |

87.80 |

|

|

$ |

102.36 |

|

|

$ |

82.14 |

|

|

$ |

97.63 |

|

|

$ |

93.13 |

|

NAREIT宿泊指数 |

$ |

100.00 |

|

|

$ |

87.18 |

|

|

$ |

100.82 |

|

|

$ |

77.03 |

|

|

$ |

91.07 |

|

|

$ |

77.13 |

|

標準プール500指数 |

$ |

100.00 |

|

|

$ |

95.62 |

|

|

$ |

125.72 |

|

|

$ |

148.85 |

|

|

$ |

191.58 |

|

|

$ |

156.88 |

|

本業績グラフは、改正された1934年証券取引法第18条の目的について提出されたものとみなされてはならず、また、当該出願書類に具体的な引用によって明確に規定されていない限り、信託会社又は信託会社(又はそのそれぞれの子会社)に引用して組み込まれた1933年“証券法”に基づいて提出されたいかなる出願書類にも適用されてはならない。

2022年第4四半期HostInc.株式証券購入

2022年8月3日、取締役会は、我々の株式買い戻し計画下のライセンス金額を既存の3.71億ドルから10億ドルに増加させることを許可した普通株式は、市場状況に応じて時々購入することができ、買い戻しは、各金融機関との元本取引、株式買い戻しの加速、長期、オプション、および同様の取引を含む公開市場または個人取引または他の方法で行うことができる

33

1つ以上の取引計画により、1934年の証券法(改正)下の規則10 b 5-1に準拠することが意図されている。この計画は、任意の特定の数の株式または任意の特定のドルの金額を買い戻す義務はなく、“経営陣の財務状況および経営結果の議論および分析-財務状況”を参照して、いつでも適宜私たちが一時停止を決定することができる

期間 |

|

購入したホスト会社の普通株式総数 |

|

|

平均支払価格 |

|

|

公開発表された計画又は計画の一部として購入した普通株式総数 |

|

|

計画や計画によってはまだ購入されていない可能性のある普通株の約ドル(百万単位) |

|

||||

October 1, 2022 – October 31, 2022 |

|

|

— |

|

|

$ |

— |

|

|

|

— |

|

|

$ |

1,000 |

|

2022年11月1日-2022年11月30日 |

|

|

— |

|

|

|

— |

|

|

|

— |

|

|

|

1,000 |

|

2022年12月1日-2022年12月31日 |

|

|

1,675,421 |

|

|

|

15.93 |

|

|

|

1,675,421 |

|

|

|

973 |

|

合計する |

|

|

1,675,421 |

|

|

$ |

15.93 |

|

|

|

1,675,421 |

|

|

$ |

973 |

|

___________

*表示された価格には、支払い済みの手数料は含まれていません。

項目5.登録者一般業務単位、関連単位保有者事項及び発行者が株式証券を購入する市場司会者L.P.

我々の共同運営先には既定の公開取引市場がなく,共同運営単位の譲渡はホストL.P.の協力合意条項によって制限されている.2023年2月17日までのホストL.P.の共同行動単位の記録保持者数は1,094人であった。2023年2月17日までに処理すべき共通業務単位数は708,445,021個であり,そのうち698,474,425個はHostInc.所有である.

2022年第4四半期主催L.P.株式証券購入

期間 |

|

購入したホストL.P.共通操作ユニット総数 |

|

|

平均価格 |

|

公開発表された計画または計画の一部として購入した操作ユニットの総数 |

|

|

計画や計画に基づいて購入できる運営単位の約ドル(百万単位) |

|

|||

October 1, 2022 – October 31, 2022 |

|

|

65,781 |

|

* |

1.021494株主道主ホテル&リゾート会社普通株式 |

|

|

— |

|

|

|

— |

|

2022年11月1日-2022年11月30日 |

|

|

24,186 |

|

* |

1.021494株主道主ホテル&リゾート会社普通株式 |

|

|

— |

|

|

|

— |

|

2022年12月1日-2022年12月31日 |

|

|

1,767,450 |

|

** |

1.021494株主道主ホテル&リゾート会社普通株式 |

|

|

— |

|

|

|

— |

|

合計する |

|

|

1,857,417 |

|

|

|

|

|

— |

|

|

|

— |

|

___________

*有限パートナーがHostInc.普通株と交換するために提供する普通株運営単位を反映します。

*Host Inc.の普通株式と交換するために、公開発表された株式買い戻し計画の一部であるHost Inc.リストア1,675,421株の普通株式を支援するために、(I)1,711,432株の普通株式を買い戻すことを反映する。

プロジェクト6.Re料理を出す

34

項目7.経営陣の以下の問題の議論と分析財務状況及び経営実績

以下の議論は、本報告の他の部分に記載されている連結財務諸表および関連説明とともに読まなければならない。今回の検討の重点は,2022年12月31日までの年度と2021年12月31日までの年度と比較した財務状況と経営結果である。2021年12月31日までの年度の2020年同期と比較した検討と分析については、2022年2月24日に米国証券取引委員会に提出された2021年12月31日までの年次報告10-K表第2部第7項における経営陣の財務状況と経営成果の検討と分析を参照されたい。

概要

HostInc.は自己管理と自己管理の不動産投資信託基金であり,ホテルを持ち,HostL.P.を通じて業務を行い,HostInc.はHostL.P.の唯一の普通パートナーであり,2022年12月31日現在HostL.P.の約99%の普通株を持っている.HostL.P.の残りの公的運営先は様々な非関連有限パートナーが所有している.HostInc.はHostL.P.の日常管理と制御に対して独占的かつ完全な責任を持っている.

HostInc.はNAREIT総合指数の中で最大の宿泊不動産投資信託基金であり、最大の豪華·高級ホテル所有者の一人でもある。2023年2月17日まで、私たちはアメリカ、カナダ、ブラジルに78軒のホテルを所有し、アメリカとインドの合弁企業を通じて他の23軒のホテルの少数の持分を持っています。これらのホテルは主にホテル業の中で最も尊敬され、最も広く認められているブランドで経営されている。私たちのほとんどのホテルは主要都市の中心ビジネスエリア、空港の近くと休暇/会議の目的地にあります。

私たちの顧客は、暫定業務、グループ業務、契約業務の3つに分類され、それぞれ2022年の客室売上高の65%、32%、3%を占めており、2019年の大流行前のお客様の組み合わせと一致しています。我々の顧客カテゴリの議論については、“プロジェクト1ビジネス-当社のお客様”を参照されたい。

私たちの表現を知っています

私たちの収入と支出。私たちのホテルは第三者マネージャーが長期合意に基づいて運営しています。これらの合意によると、彼らは通常各ホテルの収入と利益レベルに基づいて基本管理費と奨励管理費を稼ぎます。私たちは運営資金、あるいは運営資金を提供して、マネージャーは在庫を購入して、給料、光熱費、財産税、その他のホテルレベルの費用を支払います。私たちは通常毎月ホテルマネージャーから現金分配を受けています。この分配はホテルレベルの売上高から物件レベルの運営費用を引いた(減価償却を含まない)ことを反映しています。

私たちの国内ポートフォリオの業務は私たちの総収入の約99%を占め、1%はカナダとブラジルにある5つのホテルと関係があります。新冠肺炎疫病は2020年から2021年までの間に私たちの業務に重大な不利な影響を与えたため、わがホテルの収入と支出の組み合わせはここ数年で変化し、わがホテルの入居率が低下し、飲食サービスの使用が減少したことを反映している。当ホテルの収入と支出の組み合わせは2022年に2019年に近い水準に回復しました。次の表には、2022年と2019年の当ホテル収入が総収入に占める割合を示しています

|

|

|

% of 2022 |

|

|

% of 2019 |

|

||

● |

客室収入それは.宿泊率と一日平均住宅価格は客室収入の主な駆動力です。ホテルの業務組合(団体業務と臨時業務、小売業務と割引業務)は住宅価格の重要な駆動要素である。 |

|

|

61 |

% |

|

|

63 |

% |

● |

食品·飲料収入それは.飲食収入には団体活動の収入が含まれており、その中には宴会収入と視聴収入、そして当ホテルのレストランと休憩室の店舗収入が含まれている可能性があります。 |

|

|

29 |

% |

|

|

30 |

% |

● |

その他の収入それは.宿泊率、ホテルの性質(例えば、リゾート)とその価格は、自然減員費とキャンセル費用、リゾートと目的地費用、駐車場、ゴルフ場、スパ、娯楽、その他の客サービスなど、他の補助収入の主要な駆動要素である。このカテゴリーには他のレンタル料収入も含まれている。 |

|

|

10 |

% |

|

|

7 |

% |

35

ホテルの運営費用は私たちの総運営コストと支出の約98%を占めている。次の表は私たちのホテルの運営費用の構成要素を示して、私たちの2022年と2019年の毎年の総運営コストと支出の割合を占めています

|

|

|

% of 2022 |

|

|

% of 2019 |

|

||

● |

部屋代それは.これらの費用には、客室管理、予約システム、客室用品、洗濯サービスとフロント料金が含まれています。宿泊率は部屋代の主な駆動要素です。賃金や賃金の増加や提供されるサービスや便宜施設の水準に応じて、これらの費用が増加する可能性がある。 |

|

|

18 |

% |

|

|

19 |

% |

● |

飲食費それは.これらの費用は主に食品、飲料、関連労働力コストを含み、食品と飲料収入と密接に関連するだろう。宴会販売および視聴覚コンポーネントを有する団体活動の全体的なコストが収入に占める割合は、通常、店舗販売よりも低くなる。 |

|

|

22 |

% |

|

|

24 |

% |

● |

他の部門と支援費用それは.これらの費用には、駐車、ゴルフ場、スパ、娯楽および他の客サービスのような他の補助収入に関連する労働力および他のコスト、ならびに行政に関連する労働力および他のコスト、分配されたブランドコスト、販売およびマーケティング、修理、ならびに二次メンテナンスおよび公共事業コストが含まれる。 |

|

|

29 |

% |

|

|

28 |

% |

● |

管理費それは.基本管理費は総収入の割合で計算される。奨励的管理費は通常営業利益が一定のハードルを超えたときに支払われます。 |

|

|

5 |

% |

|

|

5 |

% |

● |

その他財産級支出それは.これらの費用は主に不動産税と個人財産税、地代、設備レンタル料と財産保険が含まれています。その中の多くの費用は相対的に柔軟ではなく、必ずしも私たちのホテルの収入によって変化するとは限りません。 |

|

|

8 |

% |

|

|

8 |

% |

● |

減価償却および償却費用それは.これは主にホテルの買収と処置、歴史的資本支出金額によって変化する非現金支出である。この構成要素はまた減価費用を含むことができる。 |

|

|

16 |

% |

|

|

14 |

% |

上に示した費用構成は、我々の総合経営報告書に示された費用構成に基づいて構成されています。また、賃金と福祉費用が異なる項目に分散していることにも注目すべきだ。単独で計算すると、これらのコストはそれぞれ2022年と2019年の客室、食品と飲み物、その他の部門とサポート費用の約55%と58%を占めている。

重要な業績指標です。以下の重要な業績指標は通常ホテル業に使用されており、私たちの業績を他の宿泊REITSの業績と比較するために、経営陣と投資家に有用な情報を提供すると信じています

入居率によるRevPAR変化が全体の収入レベルと増分運営利益に及ぼす影響は,平均住宅価格による変化とは異なる。例えば、ホテルの宿泊率の増加は、食品および飲料収入のような客室収入および補助収入の増加、およびルームサービス、光熱費、および部屋の便利な施設コストを含む追加の増加コストをもたらす。しかしながら、住宅価格の上昇によるRevPARの増加は、部屋に関する追加料金をもたらすことはありませんが、収入の割合で徴収される料金は除外されます。したがって,平均住宅価格の上昇や低下によるRevPARの変化が収益力に与える影響は,入居率レベルによるRevPARの変化よりも大きい。

36

私たちはまたいくつかの非公認会計基準の財務指標を通じて私たちの業務パフォーマンスを評価する。投資家はこれらの非GAAP財務指標をGAAP業績指標の補充指標、例えば総収入、営業利益、純収入と1株当たり収益とすべきである。著者らはこれらの非GAAP財務測定基準に対して更に詳細な討論を行い、管理層はどのようにこれらの測定基準を使用して著者らの財務状況と経営業績を評価し、そして“非GAAP財務測定標準”の中でこのような測定基準のいくつかの局限性を討論した。私たちの非公認会計基準財務指標は

私たちの経営業績を検討する時、私たちは通常、比較可能なホテルに基づいてRevPARといくつかの他の財務データを発表します。しかし,新冠肺炎の大流行と運営への影響により,年次間に比較可能性はほとんどなかった。このため、比較可能なホテルの展示を一時停止し、すべての合併ホテルの経営業績を展示し、異なる時期の比較を容易にするために、(1)2022年12月31日までに所有するすべての総合ホテルの経営業績を示すが、報告日までの販売または販売待ち物件の経営実績は含まれていない、(2)2022年12月31日までの買収の経営実績は、これまでの例年の業績を含む完全な反映を含む“所有ホテル”と呼ばれる業績を示した。これらのホテルについては,同比比較には我々がホテルを持つまでの時期が含まれているため,変化は必ずしも我々の実績の変化に対応しているとは限らない.2023年には、さらなる議論のために、以前のコビホテルプレゼンテーションに戻る予定です。“-2023年1月1日以降の比較可能なホテル業績定義”を参照してください。

2022年の経営実績の概要

次の表は、我々が監査した総合経営報告書のいくつかの内訳と、2022年12月31日までの2年間の重要な経営統計(単位百万、1株当たりおよびホテル統計を含まない)を反映しています

履歴損益表データ: |

|

|

|

|

|

|

|

|

|

|||

|

|

2022 |

|

|

2021 |

|

|

変わる |

|

|||

総収入 |

|

$ |

4,907 |

|

|

$ |

2,890 |

|

|

|

69.8 |

% |

純収益(赤字) |

|

|

643 |

|

|

|

(11 |

) |

|

適用されない |

|

|

営業利益(赤字) |

|

|

775 |

|

|

|

(250 |

) |

|

適用されない |

|

|

公認会計原則での営業利益率 |

|

|

15.8 |

% |

|

|

(8.7 |

)% |

|

適用されない |

|

|

EBITDARE゚ |

|

$ |

1,504 |

|

|

$ |

542 |

|

|

|

177.5 |

% |

調整後のEBITDARE |

|

$ |

1,498 |

|

|

$ |

532 |

|

|

|

181.6 |

% |

|

|

|

|

|

|

|

|

|

|

|||

薄めて1株当たりの収益 |

|

$ |

0.88 |

|

|

$ |

(0.02 |

) |

|

適用されない |

|

|

NAREITで希釈したFFO 1株 |

|

|

1.79 |

|

|

|

0.60 |

|

|

|

198.3 |

% |

調整後の希釈後1株当たりFFO |

|

|

1.79 |

|

|

|

0.61 |

|

|

|

193.4 |

% |

37

すべてのホテルのデータ: |

|

|

|

|

|

|

|

|

|

|||

|

|

2022年に所有するホテル |

|

|||||||||

|

|

2022 |

|

|

2021 |

|

|

変わる |

|

|||

すべてのホテルは収入がありますか |

|

$ |

4,944 |

|

|

$ |

2,912 |

|

|

|

69.8 |

% |

完全所有のホテルEBITDA |

|

|

1,573 |

|

|

|

686 |

|

|

|

129.3 |

% |

全額ホテルの利税前の利益はいくらですか |

|

|

31.8 |

% |

|

|

23.55 |

% |

|

|

825ビット/秒 |

|

全額所有のホテルの総収益はいくらですか |

|

$ |

320.39 |

|

|

$ |

189.70 |

|

|

|

68.9 |

% |

完全所有のホテルRevPAR® |

|

|

196.33 |

|

|

|

120.33 |

|

|

|

63.2 |

% |

___________

N/M=意味がない.

収入.収入

2021年に比べて総収入が20.17億ドル増加し、69.8%に増加したのは、当リゾートホテルのレジャー需要が強いことと、年内のビジネス旅行や団体旅行の回復によるものである。2021年と比較して,所有ホテルRevPARが63.2%増加したのは,入居率が19.1ポイント増加し,平均住宅価格が15.8%上昇したためである。客室収入の増加は食品や飲料収入やその他の収入の増加と相まって,所有するホテルのRevPAR総額は今年度68.9%増加した(“経営業績および動向報告書”参照)。

私たちフロリダ州のほとんどのホテルの運営は2022年9月のハリケーンイアンの影響を受けています。避難任務と商業電力の損失により,RevPARは年間約60ベーシスポイントの負の影響を受けていると予想される。

すべてのホテルの全市場における総RevPARの総RevPARは2021年の水準を超えているが、ポートフォリオ全体の総RevPARは2019年の大流行前の水準より2.7%低い。低下は2022年第1四半期に集中し、1月にオミック変異による新冠肺炎感染の増加が第1四半期のホテル運営を乱した。しかし、オミックの波が後退し、運営が回復したことに伴い、第2四半期、第3四半期、第4四半期はいずれも2019年に完全子会社が所有するホテル総RevPARとRevPARを上回った。2019年と比較して、マイアミ、オーランド、ジャクソンビル、フェニックス市場の全資本ホテルRevPARの総RevPARはそれぞれ33.8%、22.5%、22.2%、19.2%増加した。これは、私たちのレジャー物件がこの1年間強く続いているため、私たちの事業者は2019年の水準を超える平均住宅価格を推進することができるからである。サンフランシスコ/サンホセとワシントンD.C.にあるホテルは、客室数の大きい2つの市場で、2019年に比べてそれぞれ34.2%と20.0%減少しました。これは、これらの市場以前に実施された多くの新冠肺炎制限が廃止された後、これらのホテルの年間運営が増加し続けたためです。同様に、私たちのボストンとシアトル市場は引き続きポートフォリオに遅れており、2019年に比べてそれぞれ32.9%と24.6%下落した。

営業利益

通年の全体的な経営傾向は改善を続けている。今年上半期、求人は上期運営の改善に追いつかなかったため、同期収入の増加に比べてホテルレベルの運営コストの伸びが低かった。今年下半期には、ホテルは現在のホテルの需要に応じて、従業員数をより予想に合ったレベルに増やすことができる。

そのため、営業利益(損失)利益率(GAAP営業利益がGAAP収入に占める割合から計算)は2022年に15.8%に向上し、2021年には(8.7%)となる。価格が大幅に向上すると同時に、私たちのホテル利益率もポートフォリオ全体のコスト削減や年内の遅いより正常化運営レベルへの移行の恩恵を受けています。公認会計原則下の営業利益率も処分、減価償却費用、会社費用を含むいくつかの項目の著しい影響を受けている。我々が全資で所有するホテルEBITDA利益率(これらの項目を除く)は今年31.8%に向上し、2021年の23.55%を上回った。

純収益、調整後EBITDA注意してください調整後1株当たり希釈してFFO

HostInc.の純収入は6.43億ドルで、前年より6.54億ドル増加した。この改善は主に当ホテルの運営が改善されたためであるが、他の収益が2.89億ドル減少したことで相殺され、これは主に2022年の資産売却益が2021年を下回ったためである。これらの結果により,ホスト会社の希釈により1株当たり普通株収益が0.88ドル増加した。

38

調整後EBITDARe、その中には売却資産収益や減価費用,その他の項目は含まれておらず,14.98億ドルに増加した。調整後1株当たりFFOを薄くして 資産売却や他の不動産取引の収益は含まれておらず、減価償却や減価償却費用を含め、2022年には1.79ドルに増加する。

上記のHostInc.の傾向と取引はHostL.P.の経営業績に類似した影響を与えており,HostInc.とHostLP.の経営報告書との間の唯一の大きな違いがHostL.P.非関連有限パートナーが収入を占めるべき処理に関与しているためである.

2023年展望

私たちは2022年に収入と収益の著しい改善を経験した。しかし、現在のマクロ経済の逆風と経済減速の可能性をめぐる懸念は、現在緩やかな回復と競争している。運営のさらなる改善は、リゾート市場で高い格付け業務を維持する能力と、グループ、ビジネス仮住まい、国際入国旅行の持続的な改善にかかっている。したがって、特定の市場と資産タイプの操作は不均衡が続くと考えられる。

藍計画経済指標は現在一致して推定されており、2023年に米国の実質GDPは0.5%増加し、第1四半期と第2四半期はやや低下するが、商業投資はわずか0.7%増加すると予想されている。高止まりするインフレに対抗するための上昇する金利や、地政学的不確実性がリスクを増加させ、FRBが経済成長を著しく損なうことなくインフレを抑制する能力への懸念を強めている。経済とホテル業に対する潜在的な結果範囲は依然として非常に広く、アナリストがより高い金利、インフレ、肝心な業界の持続的な労働力不足、地政学的衝突及び新冠肺炎変異体の予測不可能性の影響をめぐる異なる仮定を反映している。

2023年のホテル供給増加は、サプライチェーンの挑戦により米国各地のプロジェクトが遅れているため、長期的な過去平均以下を維持することが予想される。マクロ経済懸念が後退する前に、新プロジェクトパイプラインは引き続き抑制されることが予想される。疫病は私たちの業界に過大な影響を与えて、特に私たちの大多数のホテルがあるアメリカトップクラス市場の豪華と高級ホテルであるが、抑圧された需要、高個人貯蓄とウィルスに対する恐怖が弱まったため、レジャー旅行の表現は引き続き予想を超えている。2022年下半期には、グループや企業の瞬時需要が著しく加速し、我々の都市市場に改善傾向が見られた。

2023年1月1日から、すべてのホテルの業績展示を中止し、似たようなホテルの業績展示に戻ります。これにより、投資家は、リフォームや財産損失によって閉鎖された物件の影響を受けることなく、現在のポートフォリオの潜在的な増加傾向をよりよく理解させることができると信じている。ハリケーンイアンによる閉鎖により、私たちはハイアットホテル、ココナッツポイントリゾート、ナポリリッツ·カールトンホテルを2023年の比較可能な業務から除去する。

指摘された傾向によると、2023年通年のホテル1部屋当たりの比成長率は2.0%~8.0%と予想される。2022年第1四半期の業績がオミック戎変数の負の影響を受け、2023年第1四半期の比較が容易になったことに注目し、2022年に対する年間成長を活性化させることが予想される。今年の残りのいくつかの四半期にはより多くの比較表現が予想され、これは全体のマクロ経済環境の深刻な影響を受けるだろう。また、賃金上昇、より安定した従業員レベルに近い、より高い保険·公共事業費、より低い自然減員·廃止費用、入居率が2019年水準を下回ることに後押しされ、利益率は2022年より低下すると予想される。

上述したように、現在の宿泊業の見通しは依然として非常に不確定であり、そのため、団体やビジネス旅行の戻り速度が予想よりも遅いことや、マクロ経済状況が悪化していることを含むが、宿泊需要が回復し続ける保証はない。今後の業績に影響を及ぼす可能性のあるリスクに関するより多くの情報については、第1部1 A項を参照されたい。“リスク要因”

戦略計画

2023年には、我々のポートフォリオを強化し、時間の経過とともにホテルを買収したり、ポートフォリオに投資したりすることを含む可能性がある複数のレバレッジを通じて株主価値を提供するために、我々の規律的な資本構成方法を継続していきたい。私たちは、私たちの強力な資本状況と全体規模を利用して、持続可能な競争優位性を持つと考えられるハイエンド·豪華物件を単一資産やポートフォリオで買収し、有利な定価機会が出現する範囲で長期的な価値を推進するつもりだ。同時に、市場条件が許可された場合にホテルを日和見で販売します。私たちはまた、私たちのポートフォリオを批判的に分析し、私たちの不動産の内在的価値を利用して、その最高と最高の利用を実現することを求めています。

39

買収する2022年に125の部屋を持つ四季リゾートとジャクソンホール住宅を3億15億ドルで買収した。リゾートには44軒の個人住宅が追加され、所有者はリゾートを通じてレンタル計画に参加することができる。