アメリカです

アメリカ証券取引委員会

ワシントンD.C.,20549

表

上には :

_からの過渡期

選挙委員会 書類番号. |

登録者の氏名、登録国、住所 )と電話番号: |

アメリカ国税局の雇用主は 識別番号. |

(a ( |

||

(a ( |

ACT第12条(B)に基づいて登録された証券:

|

クラス名 |

取引記号 |

登録された各取引所の名称 |

MGEエネルギー会社 |

♪the the the |

ACT第12(G)条により登録された証券:

|

クラス名 |

マディソンガス電力会社 |

普通株は、1株当たり1ドルです |

証券法第405条の規定により、登録者が有名な経験豊富な発行者であるか否かをチェックマークで示す。

MGEエネルギー会社

登録者が法案第13節又は第15(D)節に基づいて報告書を提出する必要がない場合は,複選マークで示してください。

MGEエネルギー会社 Yes ☐

再選択マークは、登録者が(1)過去12ヶ月以内(または登録者がそのような報告の提出を要求されたより短い期間)に、1934年の証券取引法第13条または15(D)節に提出されたすべての報告書を提出したかどうか、および(2)過去90日以内にそのような提出要件に適合しているかどうかを示す。

MGEエネルギー会社

再選択マークは、登録者が過去12ヶ月以内(または登録者がそのような文書の提出を要求されたより短い時間以内)に、S−T規則第405条(本章232.405節)に従って提出を要求した各対話データファイルを電子的に提出したか否かを示す

MGEエネルギー会社

登録者が大型加速申告会社,加速申告会社,非加速申告会社,小さな報告会社,あるいは新興成長型会社であることを再選択マークで示す。取引法12 b-2規則における“大型加速申告会社”、“加速申告会社”、“小報告会社”、“新興成長型会社”の定義を参照してください

|

ファイルマネージャを加速する |

比較的小さな報告会社 |

新興成長型会社 |

||

MGEエネルギー会社 |

☒ |

☐ |

☐ |

||

マディソンガス電力会社 |

☐ |

☐ |

☒ |

新興成長型企業であれば、登録者が延長された移行期間を使用しないことを選択したか否かをチェック番号で示し、取引所法第13(A)節に提供される任意の新たなまたは改正された財務報告基準を遵守する。

MGEエネルギー会社 ☐ マディソンガス電力会社 ☐

登録者が報告書を提出したかどうかを再選択マークで示し、その経営陣が“サバンズ-オクスリ法案”(“米国連邦法典”第15編、第7262(B)節)第404(B)条に基づいてその財務報告の内部統制の有効性を評価したことを証明する。この評価は、その監査報告書を作成または発行する公認会計士事務所によって行われる。

MGEエネルギー会社

証券が同法第12条(B)に基づいて登録されている場合は,登録者の財務諸表が以前に発表された財務諸表の誤り訂正を反映しているか否かを示すチェックマークを適用する。

MGEエネルギー会社 ☐ マディソンガス電力会社 ☐

これらのエラーのより真ん中に登録者の任意の実行者が関連回復中に第240.10 D−1(B)条に従って受信されたインセンティブベースの補償に従って回復分析を行う必要があるかどうかを再選択マークで示す。

MGEエネルギー会社 ☐ マディソンガス電力会社 ☐

登録者が空殻会社であるか否かをチェックマークで示す(同法第12 b-2条で定義される)。

MGEエネルギー会社 Yes ☐ No

2022年6月30日現在、各登録者の非関連会社が保有する投票権と無投票権普通株の総時価は以下のとおりである

$ |

|

|

$ |

2023年1月31日現在、登録者1人当たりの普通株式流通株数は以下のとおりである

MGEエネルギー会社 |

|

マディソンガス電力会社 |

引用で編入された書類

MGE Energy,Inc.最終依頼書の一部は2023年4月30日までに提出されるその年度株主総会に関する情報は,本年度報告の表格10−Kの第III部に引用することにより組み込まれる。

マディソンガス電力会社は,セル10−Kの一般指示第(I)(1)(A)および(B)項に記載されている条件を満たしているので,(I)を省略するS−K条例第601項において一般指示(I)(2)(B),(Ii)が許可されている登録者子会社リストの他の要求に関する情報。一般に,(I)(2)(C),(Iii)項で許可されている役員及び上級管理者に関する第10項その他の要求を指示する資料。一般に、第(I)(2)(C)、(Iv)項で許可される役員報酬に関する第11項で要求される他の情報を示す一般的に(I)(2)(C)および(V)によって許可されるいくつかの利益を有するすべての人および管理されている保証所有権の第12項の要件を示す他の情報。(1)(2)(C)項に規定する一般指示(I)(2)(C)で許容される何らかの関係及び関連取引に関する情報。

カタログ表

書式を記入する。 |

4 |

|

前向きに述べる。 |

4 |

|

どこでもっと情報を見つけることができますか。 |

4 |

|

本報告本文と説明で用いた定義,略語,略語。 |

5 |

|

第1部: |

7 |

|

|

プロジェクト1.ビジネス |

7 |

|

第1 A項。リスク要因です |

18 |

|

項目1 B。未解決の従業員のコメント。 |

26 |

|

項目2.財産 |

27 |

|

項目3.法的訴訟 |

29 |

|

第4項鉱山安全情報開示 |

29 |

第二部です。 |

30 |

|

|

項目5.登録者普通株式市場、関連株主事項、および発行者が株式証券を購入する。 |

30 |

|

第六項です[保留されている]. |

30 |

|

第7項:経営陣の財務状況と経営成果の検討と分析。 |

31 |

|

第七A項。市場リスクに関する定量的で定性的な開示。 |

49 |

|

項目8.財務諸表と補足データ |

51 |

|

第九項会計及び財務開示に関する変更と相違。 |

108 |

|

第9条。制御とプログラムです |

108 |

|

プロジェクト9 B。他の情報。 |

108 |

|

プロジェクト9 Cです。検査を妨害する外国司法管轄区域を開示する。 |

108 |

第三部です。 |

109 |

|

|

プロジェクト10.取締役、行政、企業管理 |

109 |

|

第11項.行政職報酬 |

109 |

|

第12項:特定の実益所有者の保証所有権及び管理職及び関連株主事項。 |

109 |

|

第十三条特定関係及び関連取引、並びに取締役の独立性。 |

110 |

|

第14項目主要会計費用とサービス |

110 |

第四部です。 |

111 |

|

|

プロジェクト15.証拠品および財務諸表の添付表 |

111 |

|

項目16.表格10-Kの概要 |

114 |

|

署名-MGE Energy,Inc. |

119 |

|

サイン-マディソンガス電力会社。 |

120 |

3

書類を提出するFオマート

この統合後の10-Kテーブルは,MGE Energy,Inc.(MGE Energy)とMadison Gas and Electric Company(MGE)からそれぞれ提出される.MGEはMGE Energyの完全子会社であり、その大部分の資産、負債、収入、費用、運営を代表する。したがって,本報告に含まれるすべての情報はMGE Energyに関連し,MGE Energyによって提出される.本報告で明確に指摘されているMGE Energyに関する情報は,その財務諸表や規制されていない業務に関する情報のように,MGEに関係なくMGEにも提出されない.MGEはこの情報について何も述べていない.本報告で使用される用語“私たち”および“私たちの”は、他の説明がない限り、MGE Energyおよびその合併子会社を意味する。

FORWARDに見える言葉

本報告およびMGE EnergyおよびMGEが時々米国証券取引委員会(SEC、米国証券取引委員会)に提出する他の文書には、将来の業績および経済状況に対する管理層の現在の仮定および推定、特に経済状況、将来の負荷増加、収入、費用、資本支出および金利回収、財務資源、規制事項、および将来の環境規制に関連する範囲および費用に関する記述が含まれている。これらの展望的陳述は1995年の個人証券訴訟改革法の規定に基づいて行われた。“信じる”,“予想”,“予想”,“見積もり”,“可能”,“すべき”,“予定”,“会する”などの類似語や,目標,目標,計画に関する語彙は,一般に前向き表現である.MGE EnergyとMGEはいずれも投資家に注意し、これらの展望的陳述は既知と未知のリスクと不確定性の影響を受け、これらのリスクと不確定性は実際の結果と予測、明示または暗示の結果とは大きく異なる可能性がある。

実際の結果が登録者の前向きな陳述と大きく異なることをもたらす可能性のある要因は、(A)項目1 Aで議論された要因を含む。リスク要因は、項目7.経営層の財務状況および経営成果の議論および分析、ならびに項目8.財務諸表および補足データ、脚注16.支払いおよびまたは事項、ならびに(B)本明細書で議論される他の要因および当該登録者が米国証券取引委員会に提出した他の文書で議論された他の要因である。

これらの前向き陳述に過度に依存しないように読者に戒め,これらの陳述は本報告の日にのみ適用される。法的要件に加えて、MGE EnergyおよびMGEは、本報告日後のイベントまたは状況を反映するために、これらの前向きな陳述の任意の修正を公開する義務はない。

どこで見つけましたかDもっと情報を

我々は,Form 10−Kの年次報告,Form 10−Qの四半期報告,Form 8−Kの現在の報告,その他の情報を米国証券取引委員会に提出した。米国証券取引委員会は、米国証券取引委員会に電子的に提出された報告書、依頼書および情報声明、およびその他の発行者に関する情報を含む相互接続サイトwww.sec.govを保持している。

MGE Energyは、mgeenergy.comでサイトを維持しています,MGEはmge.comにサイトがあります私たちがアメリカ証券取引委員会に提出した報告書と他の情報のコピーは私たちのウェブサイトから無料で得ることができます。MGE EnergyおよびMGEウェブサイトに含まれる情報は、本報告に含まれるものとみなされるべきではなく、または本報告の一部とみなされるべきではない。

4

定義、略語本報告本文と説明に用いたイオンと略語

本報告本文と説明で用いた略語,頭文字略語とを以下のように定義する.

MGEエネルギーとその子会社: |

|

|

|

|

|

CWDC |

|

ウィスコンシン州中部開発会社 |

MAGAEL |

|

MAGAEL、LLC |

MGE |

|

マディソンガス電力会社 |

MGEエネルギー |

|

MGEエネルギー会社 |

MGE電源 |

|

MGE Power,LLC |

MGE Power Elm路 |

|

MGE Power Elm Road,LLC |

MGE Power Westパーク |

|

MGE Power West Campus,LLC |

MGEサービス |

|

MGEサービス有限責任会社 |

MGE国家エネルギーサービス |

|

MGE国家エネルギーサービス有限責任会社 |

MGE取引 |

|

MGE Transco Investment,LLC |

MGIE Transco |

|

Mgee Transco,LLC |

北門多塔州 |

|

北門多塔エネルギーと科学技術園有限責任会社 |

|

|

|

他の定義の用語: |

|

|

|

|

|

2017年税法 |

|

2017年減税·雇用法案 |

2020年計画 |

|

MGE Energy 2020年実績単位計画 |

2021年インセンティブ計画 |

|

MGE Energyの2021年長期インセンティブ計画 |

AFUDC |

|

工事期間中に使用する資金調達 |

ANR |

|

ANRパイプ |

アロ |

|

資産廃棄義務 |

空管 |

|

アメリカ送電会社有限責任会社 |

ATC Holdco |

|

ATC Holdco,LLC |

渓谷1号 |

|

渓谷1号太陽農場 |

珪谷II |

|

宍谷二期太陽農場 |

パット |

|

最適な改装技術 |

ブラント |

|

ブラント駅 |

BTA |

|

利用可能な最良の技術 |

カルシウム.カルシウム |

|

監督の証明書 |

CAA |

|

“清浄空気法” |

中国国資委 |

|

クリーン空気科学諮問委員会 |

CBP |

|

アメリカ税関と国境パトロール隊 |

CAVR |

|

清浄空気可視度規則 |

CCR |

|

石炭燃焼残留物 |

会社2 |

|

炭酸ガス |

コード化する |

|

財務会計基準委員会会計基準編集 |

コロンビア |

|

コロンビアエネルギーセンター |

降温日数(CDD) |

|

1日平均温度が65華氏度を超える程度の測定は,冷却を提供するエネルギー需要が増加する可能性のある指標であると考えられる |

新冠肺炎 |

|

コロナウイルス病2019及びその変異体 |

COSO |

|

協賛組織委員会 |

CSAPR |

|

州間大気汚染規則 |

CWA |

|

“清浄水法” |

直流回路 |

|

コロンビア特別区巡回控訴裁判所 |

潜伏期 |

|

デカサム |

EEI |

|

エジソン電気学院 |

ELG |

|

除染制限案内 |

ニレ道単位 |

|

楡樹道発電所 |

環境保護局 |

|

アメリカ環境保護局 |

FASB |

|

財務会計基準委員会 |

FIP |

|

連邦実施計画 |

FERC |

|

連邦エネルギー管理委員会 |

真向風 |

|

風力エネルギーセンターに向かっています |

FTR |

|

金融伝播権 |

会計原則を公認する |

|

会計原則を公認する |

温室効果ガス |

|

温室効果ガス |

5

暖房の日(HDD) |

|

1日平均温度が65華氏度を下回る尺度は、暖房エネルギー需要が増加する可能性のある指標と考えられている |

ICF |

|

保険更新基金 |

IPCC |

|

政府間気候変動専門委員会 |

アイルランド共和軍 |

|

“インフレ低減法案” |

アメリカ国税局 |

|

アメリカ国税局 |

千伏安 |

|

キロボルアンペア |

キロワット |

|

キロワットという電気エネルギーの発電量の測定基準は |

キロワット時 |

|

キロワット時 |

味噌.味噌 |

|

中大陸独立システム事業者会社(地域トランスポート組織) |

メガワット |

|

メガワット |

メガワット時 |

|

メガワット時 |

NAAQS |

|

国家環境大気品質基準 |

ナスダック |

|

ナスダック株式市場 |

NERC |

|

北米電力信頼性会社 |

NNG |

|

北天然ガス会社は |

違います。x |

|

窒素酸化物 |

NSPS |

|

新しいソースコードの性能基準 |

ニュー交所 |

|

ニューヨーク証券取引所 |

オブライエン |

|

オブライエン太陽場 |

欧安機構 |

|

ウィスコンシン州の持続可能な開発とクリーンエネルギーオフィス |

パリ.パリ |

|

パリ太陽電池公園 |

“パリ協定” |

|

国連気候変動枠組み条約下のパリ協定 |

ポリ塩化ビフェニル |

|

ポリ塩化ビフェニル |

請願書 |

|

機関の行為の司法審査を請求する |

PGA |

|

天然ガス調達調整条項 |

午後3時半 |

|

粒子状物質 |

PPA |

|

電気購入協定 |

PSCW |

|

ウィスコンシン州公共サービス委員会 |

録画する |

|

再生可能エネルギークレジット |

返事者 |

|

再生可能エネルギーライダー |

川のほとり |

|

ウィスコンシン州ベロイトのリバーサイドエネルギーセンター |

羅 |

|

株式収益率 |

RTO |

|

地域転送組織 |

サラトガ |

|

サラトガウィンドファーム |

サイリスタ |

|

選択的触媒還元 |

アメリカ証券取引委員会 |

|

アメリカ証券取引委員会 |

SIP |

|

“国家実施計画” |

だから…。2 |

|

二酸化硫黄 |

軟性 |

|

保証付き隔夜資金金利 |

国 |

|

ウィスコンシン州 |

在庫計画 |

|

MGE Energyの直接株購入と配当再投資計画 |

2本の小川 |

|

2本の小川が太陽光発電しています |

アメリカ農務省 |

|

アメリカ商務部 |

UW |

|

ウィスコンシン大学マディソン校 |

VIE |

|

可変利子実体 |

WCCF |

|

西キャンパス熱電併給施設 |

WDNR |

|

ウィスコンシン州自然資源部 |

WEPCO |

|

ウィスコンシン州電力会社 |

運営資本 |

|

流動資産から流動負債を差し引く |

ウッズ |

|

アメリカの水域 |

WPDES |

|

ウィスコンシン州の汚染除去システム |

WPL |

|

ウィスコンシン州の電力と照明会社は |

WPSC |

|

ウィスコンシン州公共サービス会社 |

WRERA |

|

2008年労働者、退職者、雇用主回収法案 |

XBRL |

|

拡張可能なビジネスレポート言語 |

6

第1部:

プロジェクト1.BU無邪気ですね。

MGE Energyは、以下のビジネス分野で運営しています

MGEのユーティリティは、MGE Energyの資産、負債、収入、費用、運営の大部分を代表します。MGE Energyの非規制エネルギー事業には,現在ウィスコンシン州オーク渓に位置する2つの石炭火力発電ユニットの不可分権益が含まれており,我々は楡樹路ユニットと呼ばれ,ウィスコンシン大学マディソンキャンパスに位置するコージェネレーション施設の不可分権益であり,西キャンパスコージェネレーション施設やWCCFと呼ばれている。

公共事業として、MGEはPSCWとFERCによって規制されている。PSCWは、金利、口座、証券発行、工場立地を含むMGE業務の大部分を規制する権利がある。PSCWは公共事業の持ち株会社としてMGE Energyに対する何らかの権力も持っている。“連邦権力法”によると、FERCはMGE業務のある会計やり方と他のいくつかの方面に対して管轄権を持っている。

MGE Energyの子会社も現地、州、連邦法律によって規制されており、これらの法律は空気と水の品質および固体廃棄物処理に関連している。参照してください“環境.環境“下だ。

MGE Energyは2001年に設立され、ウィスコンシン州の会社です。MGEは1896年に設立され、ウィスコンシン州の会社です。私たちの主な事務所はウィスコンシン州マディソン南ブレア街133番地にあります。郵便番号:53788、電話番号は(608252-7000)。

電力公共事業運営

MGEはウィスコンシン州デイーン県264平方マイルのサービスエリアで配電している。サービスエリアはウィスコンシン州のマディソン市が含まれています。ウィスコンシン州とアイオワ州にある発電施設の所有権を所有したりレンタルしたりします。

MGEは2022年12月31日現在、約161,000人の顧客に電力サービスを提供しており、その約90%がフィチブルク、マディソン、ミルトン、モナナに位置し、10%は隣接地域に位置している。

7

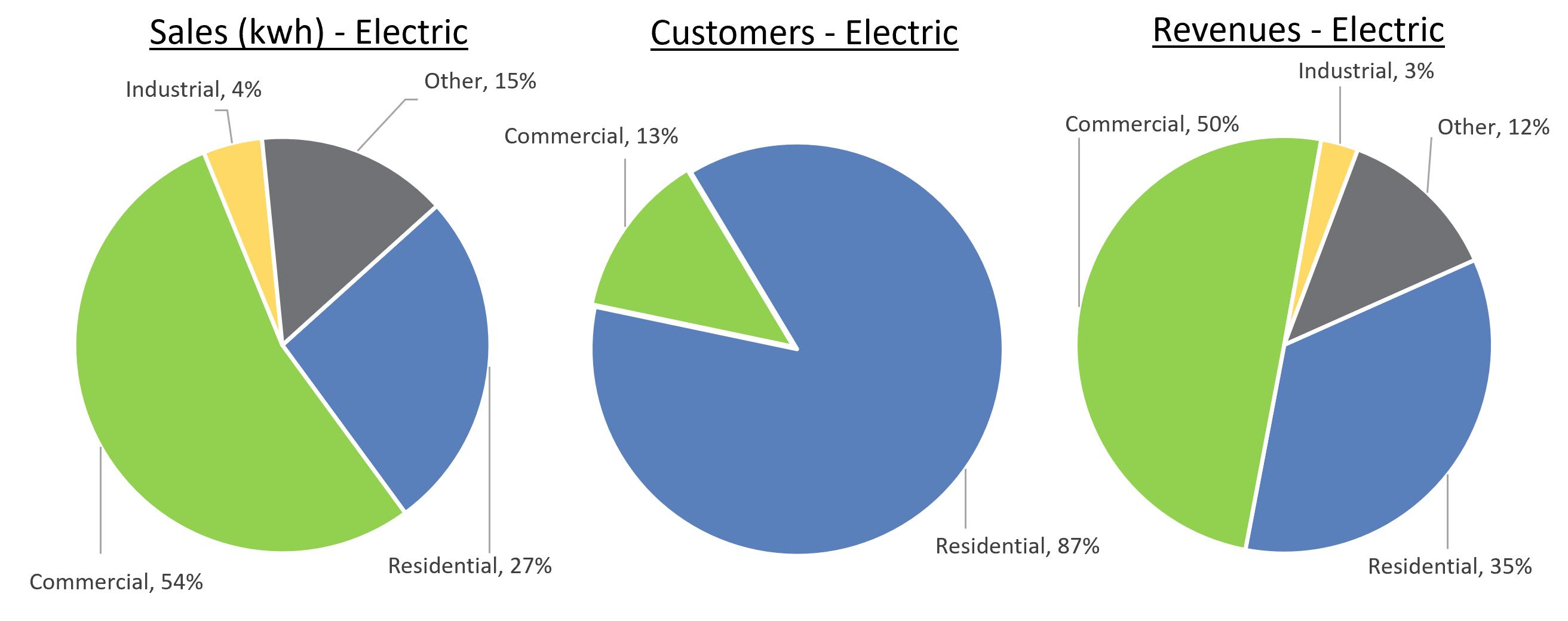

2022年の電力販売、顧客、収入構成は以下の通りです

電力事業はそれぞれMGE 2022年、2021年と2020年の規制された収入総額の65.2%、69.4%と73.2%を占めている。

参照してください項目2.財産MGEの電力施設について述べた。

MGEは北米電力信頼性会社(NERC)と地域的実体である中西部信頼性組織で登録されている。これらのエンティティの基本的な目的は,地域やNERC信頼性基準を策定·実施し,実行機構を含むこれらの基準のコンプライアンスを決定することである.

転送する

米国送電会社(ATC)はウィスコンシン州のユーティリティ会社で構成されており、ウィスコンシン州の法律はこれらのユーティリティ会社に2001年に送電施設を提供することを要求しており、同社はこれらのユーティリティ会社とその付属会社が所有している。ATCの趣旨は,すべての顧客に公平かつ公平な方法で信頼性のある経済的な伝送サービスを提供することである。ATCは、十分かつ信頼性の高い電力伝送を提供するために、その所有する送電施設を計画、建設、運営、維持、拡張する。ATCはFERCによって規制され、すべてのレート条項とサービス条件に適用される。ATCはPSCW管理のいくつかの面でも規制されており、MISO変速機所有者のメンバーである。

地域転送組織(RTO)

味噌.味噌

MGEはMISOの非変速機所有者メンバである.MISOはFERCが承認したRTOであり,発電所から電力卸顧客に電力を供給する電力伝送システムを監視する。MISOの役割は,送電システムの平等な使用を確保し,米国15州とカナダマニトバ省の電力系統の信頼性を維持または向上させることである。

MISOは入札に基づくエネルギー市場を運営している。MGEはそのほとんどの発電量をMISO市場に提供し,MISO価格に応じてMISO市場から負荷需要を購入する。MGEはMISO運営の補助サービス市場にも参加しており,この市場は既存エネルギー市場の延長である。補助サービス市場の運営により,MISOはMGEの負荷に備蓄を提供し,MGEはその発電ユニットの備蓄を販売する可能性がある。

MGEはMISO容量オークションに参加し,これは資源信用を計画する買手と売手にインタラクティブなフォーラムを提供する.MGEのような負荷サービスエンティティは、PSCWによって規定されるその計画バックアップ保証要件を満たすために必要な全体的な計画リソースクレジットを得るために、容量オークションに参加することができる。発電業者はどんな余分な総計画資源信用の売却に参加することができる。

8

燃料供給と発電

MGEは内部発電と電力購入により顧客の電力需要を満たす.市場での燃料定価,発電ユニットの可用性,天気と顧客需要により,MGEの現在の発電燃料組合せは毎年変動している。MGEはその顧客に責任があり,法規に基づいて利用可能な最低コスト発電を派遣することを求めている。

MGEの電気エネルギー輸送要求は以下の燃料源によって満たされる:

(単位:メガワット時) |

|

2022 |

|

|

2021 |

|

|

2020 |

|

|||

石炭、石炭 |

|

|

1,219,793 |

|

|

|

1,797,017 |

|

|

|

1,566,204 |

|

天然ガス |

|

|

539,265 |

|

|

|

405,696 |

|

|

|

502,387 |

|

再生可能エネルギー(a) |

|

|

759,194 |

|

|

|

581,374 |

|

|

|

485,965 |

|

燃料油 |

|

|

475 |

|

|

|

884 |

|

|

|

472 |

|

購入した電源-その他(b)(c) |

|

|

919,052 |

|

|

|

726,008 |

|

|

|

789,058 |

|

総燃料源 |

|

|

3,437,779 |

|

|

|

3,510,979 |

|

|

|

3,344,086 |

|

|

|

|

|

|

|

|

|

|

|

|||

調整された総燃料源(c) |

|

|

3,741,207 |

|

|

|

3,743,743 |

|

|

|

3,663,569 |

|

MGEは、すべての投資家、従業員、顧客、およびより広いコミュニティに利益をもたらすために、より持続可能な未来を構築しようと努力しています。MGEの目標は2050年までに純ゼロ炭素電力を実現することである。2022年初め、MGEは2030年までに2005年までに少なくとも80%の炭素排出を削減することを約束した。

MGEの炭素削減目標は科学界の目標と一致しており,特に政府間気候変動専門委員会(IPCC)とその地球気温上昇を工業化前レベルより1.5℃高く抑えることに関する提案である。2020年には,ウィスコンシン大学マディソン校のネルソン環境研究所が,MGEが2050年までに純ゼロ炭素電力目標を達成するための分析を発表した。政府間気候変動専門委員会の既存のモデルは,2050年までに工業化国の発電排出量は2005年のベースラインより87%から99%低いべきであることを示している。この研究では,我々の2050年の目標は,地球温暖化を工業化前の水準より1.5℃高く抑えるモデル基準と一致することが決定された。

MGEは、利用可能であるので、より持続可能なエネルギー未来を達成するために、最も優れたコスト効果のある技術を使用しようと努力している。MGEは2030年までに80%削減の新たな目標を達成するために,将来の道は石炭からの脱却と新たな再生可能エネルギー発電の増加に基づいて,2050年までに純炭素ゼロの最終目標を達成することである。MGEは自分の目標を達成するために行動しました

9

2015年以来、MGEはいくつかの新しい共同と全資本公共事業規模の風力と太陽エネルギープロジェクトを発表し、これらのプロジェクトが完成するとMGEの自己再生可能能力を9倍以上に増加させることが予想される。以下にこれらの再生可能エネルギープロジェクトが完了し,完成または提案完了が予定されているタイムライン,およびMGEの生産能力シェアを示す。

商業運営年 |

再生可能エネルギープロジェクト |

燃料タイプ |

世代シェア |

2017 |

共有太陽エネルギー |

太陽エネルギー |

.5メガワット |

2018 |

先端エネルギーセンター |

風.風 |

17.6 MW |

2019 |

サラトガ |

風.風 |

66メガワット |

2020 |

Morey field(RER/共有太陽エネルギー) |

太陽エネルギー |

2.5 MW/3.5 MW |

|

2本の小川 |

太陽エネルギー |

50メガワット |

|

デーン県空港(RER) |

太陽エネルギー |

10メガワット |

2021 |

渓谷1号 |

太陽エネルギー |

50メガワット |

|

オブライエン(RER) |

太陽エネルギー |

22メガワット |

2022 |

ヘルムスドフ(Hermsdorf) |

太陽エネルギー |

8メガワット |

2023 |

紅穀倉-建てています |

風.風 |

9.16 MW |

|

塩谷II-建設中 |

太陽エネルギー |

50メガワット |

|

パリ-建設中 |

太陽·電池(b) |

20 MW/11 MW |

|

Tyto-建設中 |

太陽エネルギー |

6メガワット |

2024 |

ダリアン |

太陽·電池(b) |

25 MW/7.5 MW |

2025 |

Koshkonong--アドバイス(a) |

太陽·電池(b) |

30 MW/16.5 MW |

MGEは、費用対効果のある再生可能エネルギー発電に投資し、顧客に革新的な新しい技術およびサービスを提供することによって、より持続可能なエネルギー未来を実現しようと努力している。MGEは顧客プロジェクトを開発することで気候変動に対応し、私たちの顧客にクリーンエネルギーの使用を奨励し、この革新を強調した。我々の再生可能エネルギーライダーと共有太陽エネルギー計画は,MGEの炭素排出を削減するとともに,そのエネルギー需要を満たすために再生可能エネルギーを購入する能力を顧客に提供し,交通輸送の電化をさらに推進するためにコミュニティの多くの面で努力してきた。

再生可能エネルギーライダー(RER)この計画によれば、MGEは、大規模エネルギーユーザと協力して再生可能エネルギー解決策をカスタマイズする。MGEは発電資産を有しており,RER顧客は再生可能発電施設の建設と持続運転に関するすべてのコストの契約再生可能資源料率を獲得している。この契約料率はPSCWによって承認され、RER料金表に指定された条項および条件によって制約される。この計画はRER顧客に契約で規定された再生可能エネルギーのエネルギー出力を得る権利を持たせる。MGEはこれらの顧客が消費するエネルギーに関する配電系統コストを回収し続ける。D恩県太陽エネルギーはD恩県市役所にサービスしています。Morey field RERはミルトンとミルトン-クロス平原学区にサービスしている。オブライエン太陽場は主に政府実体にサービスして、例えばウィスコンシン州行政部門とフィチブルク市である。Hermsdorfはマディソン市とマディソン大都会学区にサービスを提供する。MGEはRERプロジェクトのために42.5メガワットの設備容量建設を完了した。

共有太陽エネルギー計画この計画は、現地で生産された太陽エネルギーを使用して家庭または企業に電力を供給することを選択することができ、年間エネルギー使用量の最大半分を達成することができる機会を住宅および小規模企業の顧客に提供する。これは地元の太陽エネルギーを支援したい顧客にとって負担になる選択だ。このプロジェクトに関連した最初の太陽電池パネルはMGEが所有し,2017年に運営を開始し,その500キロワットの容量価値はすべて承認された。MGEは,第2の太陽エネルギー施設(Morey Field)の建設を完了することにより,この計画に3.5メガワットの設備容量を増加させた計画を拡大した。

10

電化交通--交通電動化は炭素排出削減の重要な戦略です。MGEは45を超える充電ステーションネットワークを持ち、再生可能エネルギーによって動力を提供し、私たちのサービスエリア内で日々増加している電気自動車(EV)にサービスを提供している。新しい電気自動車急速充電センターは2021年末に運転手にサービスを開始し、中西部で最も強力な電気自動車充電器を備えている。MGEの家庭用電気自動車充電プログラムCharge@Homeは,電気自動車運転手が容易かつ効率的に充電できるようにしている.私たちは引き続き私たちのチームに電気自動車を増加させ、2030年までに100%全電動またはプラグインハイブリッド軽自動車を目標としている。また、私たちはマディソン市と協力して、その車両とバスの電化をさらに推進している。マディソン市の現在の目標は、100%電動バスを使用し、市中心部に位置する新しいバス快速交通システムに使用することだ。

電源を送る

MGEは石炭、ガス、再生可能エネルギーから発電供給を受けている。これらのソースには、自社施設と、付属会社からレンタルされ、規制されていないエネルギー事業の下に計上された施設が含まれています。参照してください項目2.財産これらの発電源に関するより多くの情報は、位置、容量、所有権またはレンタル配置、および燃料源を含む。規制されていない子会社がMGEにリースする発電容量に関するより多くの情報は、以下の“規制されていないエネルギー運営”を参照されたい。

電力を外部購入する

MGEは、その予想される電力供給需要の一部を満たすために、第三者と短期的かつ長期的な電気購入承諾を締結する。MGEは2022年12月31日まで、今後5年間で毎年30メガワットの再生可能な購入電力を約束している。

ガス公共事業運営

MGEはウィスコンシン州中南部の7県で1,684平方マイルのサービスエリアをカバーして天然ガスを輸送·配布している。サービスエリアはマディソン市、ウィスコンシン州、周辺地域が含まれています。

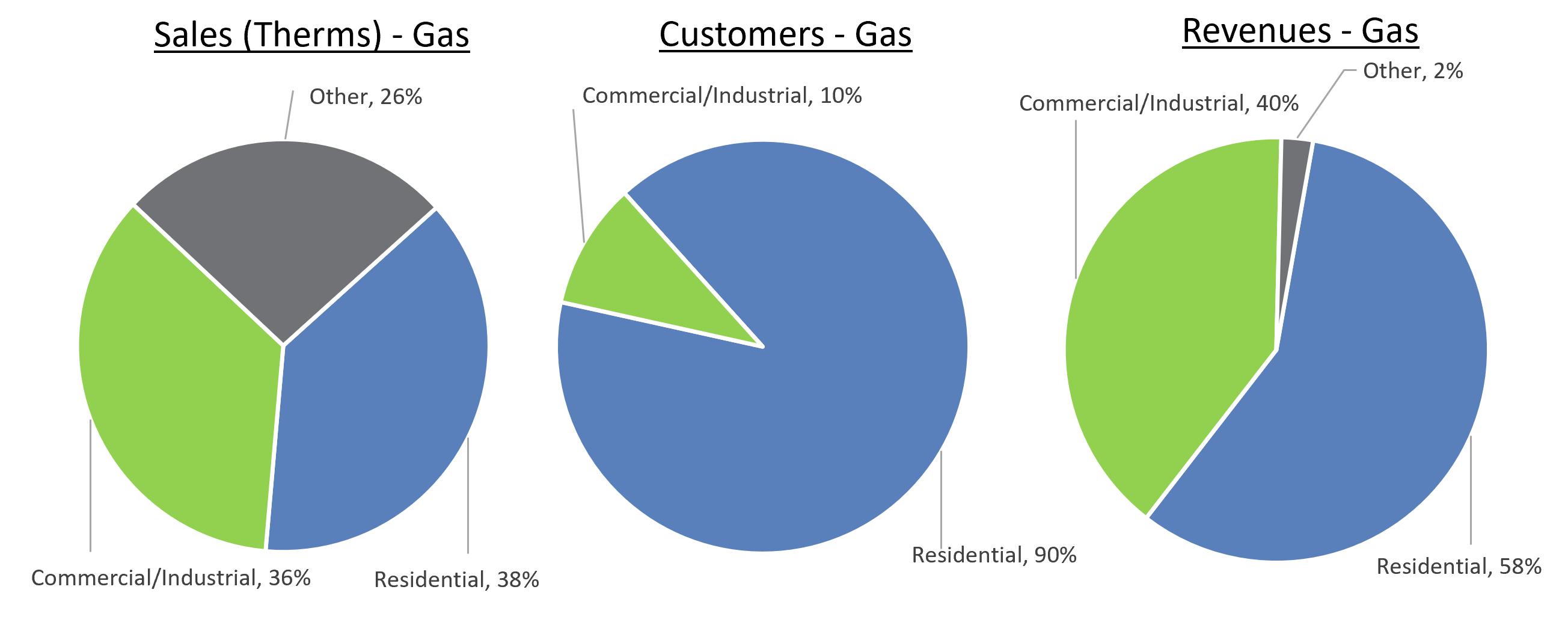

MGEは2022年12月31日現在,Elroy,Fitchburg,Lodi,Madison,Middleton,Monona,Prairie Du Chien,VeronaやViroquaなどの都市,25の村および50の郷鎮の全部または一部の地域の約173,000人の顧客に天然ガスサービスを提供している。2022年の天然ガス販売、顧客、収入には、

11

2022年、2021年と2020年、天然ガス業務はそれぞれMGE総監督管理収入の34.8%、30.6%と26.8%を占める。

MGEは中断可能な顧客への天然ガス輸送を減少させることができる。これらの顧客は、緊急中断の場合に負荷を減らすことに同意した。2022年、2021年、2020年には、約3%の小売天然ガスが中断可能な顧客に交付された。

ガスを供給する

MGEはANRパイプライン社(ANR)と北天然ガス会社(NNG)と物理的に相互接続されている。MGEの主なサービスエリアはマディソンとその周辺地域を含み、1つのNNGと4つのANRゲートで配達を受ける。MGEの辺境地域はElroy,Prairie Du Chien,Viroqua,Crawford県に位置するNNG門駅で貨物を受け取る。2本の主要パイプラインとの相互接続は、カナダおよび米国中大陸とメキシコ湾沿岸地域からの天然ガスを含む州間パイプラインサービスとより信頼性、より経済的な天然ガス供給の組み合わせに競争をもたらした。

顧客需要が旺盛な冬の月に,MGEが主に関心を持っているのは顧客への義務履行である。MGEは,暖房シーズン前に決定した契約での固定供給,在庫中の供給(夏季注入)および冬季に購入した他の固定供給を用いることで顧客ニーズを満たしている。

契約によると,ANRは4月1日から10月31日までミシガン州のガス田に合計6,515,510個のDTH天然ガスを注入することができる。そして、これらの天然ガス供給はその後の暖房シーズン(11月1日~3月31日)に供給を停止する。貯蔵を使用することによって、MGEは夏に天然ガス供給を購入することができ、冬にはこれらの供給を撤回することができ、冬の価格は通常高い。ストレージはまた、日常負荷変動を満たす点でMGEがより大きな柔軟性を有するようにします。

MGEの固定天然ガス輸送サービス契約は、冬の1日最大数を含む:

規制されていないエネルギー運営

MGE Energyは我々の子会社により発電資源を開発し,MGEが顧客の電力需要を満たすことを支援している。これらの資源にはElm Road UnitsとWCCFがあり,MGE Energyの子会社が所有し,MGEにレンタルされている.参照してください項目2.財産これらの施設,それらの共同所有者およびレンタルスケジュールについて説明した。

送電投資

ATCは主にウィスコンシン州に電力伝送施設を所有·運営している。MGEは,他のウィスコンシン州電力ユーティリティと同様に,ウィスコンシン州の法律の要求に応じて,その電力伝送施設をATCに貢献し,ATCの権益を獲得した。この資本は現在、MGEエネルギーの完全子会社MGE Transcoによって所有されている。MGE Transcoは2022年12月31日までATCの3.6%の所有権を持っている。

2016年、MGE Energyを含むいくつかのATCメンバーは、ウィスコンシン州以外の電力伝送開発と投資を促進するためにATC Holdcoを設立し、これらのプロジェクトは運営開始まで通常長い開発と投資サイクルを持っていた。ATC Holdcoの将来の変速機開発活動は最近休止されている。ATC HoldcoにおけるMGE Energyの所有権権益は完全子会社Mgee Transcoによって所有されている。MGEE Transcoは2022年12月31日までATC Holdcoの4.4%の所有権を持っている。

環境.環境精神的な

MGE EnergyとMGEは大気質、水質、土地使用、絶滅危惧種、危険材料処理と固体廃棄物処理に関する地方、州と連邦法規の影響をよく受ける。これらの規定は私たちが業務を展開する方法、これらの業務のコストに影響を与えます

12

運営、そして資本と運営支出。規制イニシアティブ、提案された規則、および裁判所が採用した規則に対する挑戦は、私たちの資本支出と運営コストに実質的な影響を与える可能性がある。以下に議論する法規に加えて、MGEは、可能な州および連邦法規、地表水および/またはパーフルオロアルキルおよびポリフルオロアルキル物質を含む地下水を管理する法規、ポリ塩化ビフェニル(PCB)規制の潜在的変化、空気および水基準の潜在的変化、および潜在的な気候変動立法など、各州および連邦の行動を追跡し続けている。

2021年2月、MGEとコロンビアの他の共同所有者は、この施設の退役計画を発表した。合わせて2026年6月までに1号機と2号機を引退させる予定だ。最終時間と退職日は運営、規制、そして他の要素によって変化するかもしれない。以下に議論する環境適合性の影響は,最終承認の退役日とコンプライアンス要求日に依存する。

水質.水質

蒸気発電点源別の出水規制ガイドラインと基準

環境保護局は、新設と既存発電所廃水中の金属やその他の汚染物質の削減に重点を置いた蒸気発電所の水排出規制基準(ELG)と基準を公布した。MGEのコロンビア工場とニレ路ユニットはこの規定によって制限されている。

参照してください脚注16.a報告書の連結財務諸表は、コロンビアと楡樹路単位のコンプライアンス計画をさらに検討するために付記されている。従来の環境コンプライアンス項目の処理によると,経営陣は,どのコンプライアンスコストも将来率で回収されると考えていた。

冷却水取水規則(第316条(B)条)

清浄水法第316条(B)は、同伴(水生生物を工場に導入する冷却システム)および衝突(水生生物をスクリーンに閉じ込めた)による死亡率を低減するために、発電所の冷却水取水口構造が最適利用可能技術(BTA)基準に適合することを要求する。環境保護局は2014年に既存施設に対する316(B)条の規則を決定した。ウィスコンシン州は工場廃水の排出を管理する工場のWPDES許可証を改正することにより316(B)条の要求を実施している。

WCCF,Blount,Columbiaはこの規則に制約されている.WCCFは316(B)条のルールを満たすシステムを採用している.ブラントのWPDESライセンスは工場がライセンス有効期間内にBTA基準を満たしていると仮定し、ライセンスは2023年に満期になる。次のライセンス更新の前に、MGEは同伴研究を完了し、BTAおよび他の考慮された技術を提案する必要がある。MGEは2021年に同伴研究を完了し,結果をWDNRに提出した。WDNRは最終的なBTA決定を行い,Blountの次のライセンス更新には任意のBTA要求が含まれ,2023年に完了し発効する予定である.経営陣は、ブラントのBTA決定はMGEに大きな影響を与えないと考えている。

コロンビア工場の取水口はこの規定によって制限されている。コロンビアの事業者は2019年に許可証を取得し、2023年11月までに取水口構造の研究をWDNRに提出してBTAの決定を支援することを要求した。コロンビアが2026年6月までに引退する予定であることを考慮すると、BTAは改善する必要がないかもしれない。MGEはコロンビア大学の事業者と引き続き協力し、計画退職に適用されるすべての規制要件を評価する。

経営陣は,第316(B)条の規定はその既存工場に実質的な影響を与えず,いかなるコンプライアンスコストも従来の環境コンプライアンス項目の処理に基づいて将来の料率から回収されるとしている。

空気質

EPAとWDNRは連邦清浄空気法と1990年の清浄空気法改正案に公布された大気質法規に基づいて粒子状物質,二酸化硫黄(SO)の排出を規制した2)、窒素酸化物(Nox)、有害空気汚染物質および他の汚染物質は、排出源を経営するための許可証を必要とする。これらの許可証は定期的に更新しなければならない。様々な新しい発布および/または提案された連邦および州計画は、化石燃料発電ユニットの追加的な運営および資本支出コストをもたらす可能性がある。

13

オゾンNAAQS

楡樹路単位はウィスコンシン州ミルウォキ県に位置し、非達標区である。2022年10月,2015年オゾンNAAQSに基づき,環境保護局はミルウォキ県を“縁”から“中”不達基準に再分類した。ウィスコンシン州自然資源部(WDNR)は,この地域のために州実施計画(SIP)を策定しなければならず,この再分類により,この地域に新開発プロジェクトの建設や既存工場の改正や拡張を行う州実施計画の要求がより厳しくなる。中分類地域が目標達成基準に達した最終期限は2024年8月である。MGEはWDNRの改善工事の発展状況と,これらの要求がニレ路単位に与える影響の程度を監視し続ける。現在,ニレ路ユニットの事業者は,最終指定により,2015年のオゾンNAAQSが既存工場に実質的な影響を与えないと予想している。

細粒子状物質(PM 2.5)NAAQS

2023年1月、環境保護局は年平均PM 2.5 NAAQSを現在のレベルから低下させる提案された規則を発表した。環境保護局は,年間基準を提案レベルよりも低くするかどうか,最高24時間制限を低減するかどうかについて,その清浄空気科学諮問委員会(CASAC)の提言と一致して意見を求めている。このルールは現在提案中であるため,毎年PM 2.5 NAAQSとCASACが提案した24時間制限はコロンビア大学やニレ路単位のある県に影響を与えないと予想される。しかし,年間PM 2.5 NAAQSが環境保全局が現在提案している値よりはるかに低いと,楡樹路単位のある県では基準に達しない可能性がある。目標を達成しないことはウィスコンシン州に目標達成計画を立てることを要求するだろう。しかし,この規定が最終的に決定され,各県の目標達成状況が環境保全局によって決定され,ウィスコンシン州が目標達成実施計画を策定するまで,この規定の影響は確実には知られていない。MGEはこの規則の発展に注目し続けるだろう。

州間大気汚染規則(CSAPR):2008年オゾンNAAQSに基づくオゾン季節更新提案

EPAのCSAPRとその子孫は州間大気汚染輸送規則であり,EPAが上風州汚染の深刻な影響を受ける地域のオゾンと細PM 2.5環境空気レベルを低減することを目的としている。

2022年4月、環境保護局は、2015年オゾンNAAQSの清浄空気法“善隣”条項下の州義務を解決するために提案された連邦実施計画(FIP)を公表した。参照してください脚注16.a提案された規則をさらに検討するために、本報告書の連結財務諸表に付記されている部分を削除してください。MGEは,この規則が最終的に決定されれば,我々の化石燃料発電資産に影響を与えると予想している。しかし、この規則が最終的に決定されるまで、私たちはそれの影響を正確に知らないだろう。私たちは規則の発展に引き続き集中するつもりだ。

清浄空気可視度ルール(CAVR)

コロンビアは最適な利用可能な更生技術(BART)規制に制約されており,CAVRの章であり,汚染制御リフォームが必要となる可能性がある。コロンビアの既存の汚染制御のアップグレードや,環境保全局のCSAPR遵守に対するBART遵守の立場は,コロンビアがBARTの要求を満たすために追加的な作業を必要としないことを意味すべきである。ウィスコンシン州の2021年の環境影響評価計画では,ウィスコンシン州はコロンビア大学の単位退職を含めた現在の地域スモッグ目標を期待されているとしている。ウィスコンシン州工業団地がコロンビア単位の退役がその削減計画の一部であることを認めていることから,MGEはコロンビア大学がこの規則に基づいてさらなる義務を負わないと予想している。MGEは法律の発展とこの規則の未来の任意の更新に引き続き集中するだろう。

世界の気候変動

MGEは温室効果ガス(GHG)排出のメーカーであり,主に顧客のエネルギー需要を満たすための化石燃料発電施設と,その天然ガスパイプラインシステムやチーム車両から来ている。気候変化と規制機関の気候変化に対する反応は、運営コストと資本支出の増加、エネルギー供給選択の制限、私たちの化石燃料発電所の運転制限、許可困難と排出制限を含む多くの方面で私たちの運営に重大な影響を与える可能性がある。必要であれば、MGE管理職は、このようなコンプライアンスコストのレート回収を求めて受け取るであろう。MGEは引き続き提案された気候変動立法と法規を監視している。

MGEはすでにステップをとり,自発的な行動により温室効果ガス排出問題を解決している。2005年,MGEはその2015年エネルギー計画を実施した。この計画や他の行動によるとCOは22005年から2015年にかけて排出量はシステム全体で輸送されるエネルギーが増加したにもかかわらず約20%低下した。2015年にMGEはエネルギー2030枠組みを発表しました

14

CO削減策を続けています2排出する。規制部門の承認やその他の条件によると、MGEは2025年までに小売電力売上高に占める再生可能エネルギーの割合を25%、2030年に30%に引き上げることを目標としている。コロンビアが引退を表明する前に、エネルギー2030枠組みによると、私たちの計画はCOを減らすことです22030年までに電力排出量は2005年の水準より40%減少するだろう。MGEは2022年1月に新たな電力80%削減目標を発表し、予定していた2030年目標を大幅に上回った。2030年以降は,ニレ路単位の共同所有者との協力を約束し,2030年には石炭使用量を削減し,2035年には石炭使用量を除去することを含めた2050年までの純ゼロ炭素発電を目標としている。

天然ガスは依然として信頼性があり、効率的で負担できるエネルギー需要を満たす重要な資源である。アメリカの家庭の約半分は天然ガス暖房を使用している。2022年、MGEは、我々の発電および分配、天然ガス購入および分配、および他の供給源に関連する温室効果ガス排出の深い分析および点検を完了し、例えば、私たちの顧客が使用する天然ガスの間接排出を完了しました。天然ガス分配システム全体において、MGEは漏洩しやすいと考えられる材料からなるすべてのパイプラインを交換·アップグレードしている。また、MGEの漏れ検査スケジュールは連邦要求を超えている。MGEは我々のエネルギー2030枠組みに基づいてMGEの天然ガス購入と流通に関する排出問題をさらに解決している。2030年の枠組みには、私たちのサプライヤー、パイプ事業者、顧客、規制機関、および他の業界の利害関係者と協力する戦略が含まれています。この枠組みはまた、再生可能な天然ガスのような新しいおよび新興の技術を探索し、より持続可能な方法で私たちの顧客にサービスを提供することを含む。

クリーンエア法第111条(D)に規定する温室効果ガス削減ガイドライン

WCCF,Elm Road Units,Blount,Columbiaは,化石燃料発電ユニット(EGU)の温室効果ガス排出を制御するためのクリーンエア法による温室効果ガス削減ガイドラインと承認基準の影響を受ける可能性がある。環境保護局は,排出ガイドラインを作成し,既存の化石燃料EGUの温室効果ガス排出を制限するために,クリーンエア法第111(D)条に基づいて新たな規則を策定している。環境保護局は,新たな汚染源性能基準(NSPS)を全面的に審査し,新築,改装および/または再建された化石燃料発電所の温室効果ガス排出に新たな排出基準を設定する可能性がある。環境保護局は2023年春に提案された規則を発表し、2024年夏に最終規則を発表する予定だ。MGEは、EPAがルールを制定するための任意の新しい行動と、EPAが温室効果ガスを規制する権限に関する任意のさらなる裁判所判決を含む温室効果ガスルールの発展を評価し続ける。

気候変動に対応する連邦行動

複数の行政命令を含む気候変動問題におけるバイデン総裁の行動と、米国が国連気候変動枠組み条約(“パリ協定”)に基づいて“パリ協定”の遵守を再約束したことは、気候要因が広範な焦点であることを示している。

2021年12月、総裁·バイデンは連邦政府機関と運営機関に目標を設定し、2030年までに100%の無炭素電力供給を実現し、2027年までに車両100%ゼロ排出を実現し、2035年には全車両の純ゼロ排出を実現し、2050年までに連邦運営の純ゼロ排出を実現するという行政命令に署名した。連邦レベルの努力は民間部門のカーボンニュートラル経済を刺激すると予想される。

2022年8月、連邦政府は“インフレ低減法案”(IRA)を公布した。アイルランド共和軍はインフラ、交通、エネルギー、気候変動への投資のための連邦基金を含む。MGEは、MGE脱炭素計画への影響を決定するために、気候変動に対応する行動を監視している。2022年9月、総裁·バイデンは2022年のエネルギー·インフラ法案の実施に関する行政命令に署名した。この命令は,2022年の“アイルランド共和軍”のエネルギー·インフラ条項の実施を各機関に指示し,パリ協定に適合した米国の気候変動優先事項を実施するよう各機関に指示した。パリ協定には,2030年に温室効果ガスを2005年水準より50%−52%削減すること,2035年までに炭素汚染のない電力部門を実現すること,2050年までに純ゼロ排出を実現する進展が含まれている。

MGEは、アイルランド共和軍と行政命令に基づいて制定された各機関の提案と計画の発展、およびバイデン政府がとった他の行政行動を追跡して、MGEの脱炭素計画に適用されるかどうかを決定し、私たちの業務に潜在的な影響を評価している。

15

気候変動に対応する国と地域行動

2019年8月、ウィスコンシン州知事のトニー·エブス氏が行政命令に署名し、持続可能とクリーンエネルギー事務室(欧安組織)を設立した。この命令は,欧州委員会に他を除いて,ウィスコンシン州の行動がパリ協定の目標と提案と一致することを確保し,ウィスコンシン州が2050年までに100%無炭素消費を実現することを確認し,同州のための包括的な多部門クリーンエネルギー計画を策定することを求めている。2022年4月、APECはウィスコンシン州のクリーンエネルギー計画を発表した。この計画には2050年までの純ゼロ炭素の目標が含まれている。MGEは自発的に利害関係者諮問グループに参加し、このプロセスに参加した。MGEは、MGE脱炭素計画へのこの計画の適用性を評価し、私たちの運営に潜在的な影響を評価し続ける。

固体廃棄物

石炭燃焼残渣の法則

CCR規則は石炭火力発電で発生した灰を固体廃棄物として規範化し,どのような灰利用活動が一般的に免除有益と考えられる石炭灰の再利用が可能かを定義した。CCR規則はまた、ごみ埋立地、灰池、および石炭燃焼残渣のための他の地表貯水池の設計、位置、監視、および運営を規制することによって、それらを規制する。CCR規則は、石炭火力発電所の所有者または事業者が、CCRおよび非CCR廃水を無ライニングの地表貯水池への供給を停止することを要求する。また、規制された実体は可能な状況でできるだけ早く閉鎖貯水を開始しなければならないが、環境保護局の許可延期がない限り、2021年4月に遅れてはならない。2023年3月31日までにコロンビアの一次灰池の閉鎖を開始し,工事現場の期限の延長を要求した。環境保護局はまだ延期を正式に承認していない。

ニレ路単位の審査によると、この規定を遵守する費用はそれほど大きくないと予想される。参照してください脚注16.a合併財務諸表の付記を本報告書に追加して、さらなる検討のために提供する。

再生可能エネルギー基準

ウィスコンシン州の法律はMGEが再生可能エネルギーから提供しなければならない最低エネルギー量を規定している。MGEは現在約8%の適用最低要求を超えている.この要求を守った費用は差の中で回収されている。

人力資本

エネルギー業界は日進月歩だ。MGE EnergyとMGEは,業界の発展に伴い,我々の人的資本資源を利用し続けることが重要であると信じている.私たちは職業開発と訓練のような持続可能な労働力実践に取り組んでいる。私たちはすべての従業員に学習と成長の機会を提供します。仕事の熟練度の向上、意思決定スキルの向上を目指しても、新たな役割や責任の準備をしています。私たちは彼らがキャリアで成功するために必要な道具を従業員に提供するために努力している。私たちのますます高齢化する労働力を考慮すると、この戦略は必須的だ。

私たちは公正さ、多様性、そして包括性を重視する。私たちは個人と団体が彼らの潜在力を十分に発揮できるように、包容的で尊重された労働環境を促進する。すべての従業員たちは平等な雇用と発展機会を持っている。誰もが私たちの多様性と包括的な政策の目標を達成するのを助け、機会平等平和権行動の概念を支持する責任がある。私たちは私たちの多様性が私たちをもっと強くすると信じている。

“私たちは安全に電力を供給しています安全に働いています安全に家にいます”これはMGEでの私たちの約束であり、私たちの職員たちも喜んで受け入れた。私たちが卓越した安全を追求する旅は私たちの安全指導チームによって指導された。このチームは定期的に会議を開き、安全テーマを検査し、持続的な改善の機会を確定し、その優先順位を決定する。

新冠肺炎大流行期間の約2年間、美高梅は約半分の従業員が遠隔勤務していた。2022年4月、MGEはリモートで従業員を有効にするためのハイブリッド作業計画を正式に開始した。

16

MGEは2022年12月31日現在、701人の従業員を有しており、そのうち322人は集団交渉協定によってカバーされており、以下のようになっている

連合する |

|

代表的従業員数 |

|

集団交渉協定が満期になる |

国際電工同胞団地方連盟2304 |

|

231 |

|

April 30, 2023 |

事務室地方労働組合第39号と専門従業員国際労働組合 |

|

86 |

|

May 31, 2023 |

地方労働組合番号2006,連合鉄鋼,製紙と林業,ゴム,製造,エネルギー,連合工業·サービス業労働者国際労働組合6号単位 |

|

5 |

|

2023年10月31日 |

細分化市場に関する財務情報

参照してください脚注22本報告の統合財務諸表は、MGE EnergyおよびMGEビジネス部門に関連する財務情報を取得するために付記されています。

私たちの実行に関する情報アイビーの役人

自分から 2022年12月31日、登録者の執行幹事は以下の通り

執行者 |

|

タイトル |

|

効き目がある |

|

サービス.サービス |

ジェフリー·M·キブレ(a) |

|

取締役会長兼CEO |

|

10/01/2018 |

|

11 |

年齢:51歳 |

|

社長と最高経営責任者 |

|

03/01/2017 |

|

|

|

|

|

|

|

|

|

ジャリード·J·ブシェック(a) |

|

総裁副-財務·首席情報官兼財務主管 |

|

09/01/2020 |

|

7 |

年齢:42歳 |

|

補佐副社長-首席情報官 |

|

07/23/2015 |

|

|

|

|

|

|

|

|

|

リン·K·ホビー(b) |

|

総裁常務副総裁-マーケティングと広報 |

|

03/01/2017 |

|

28 |

年齢:64歳 |

|

|

|

|

|

|

|

|

|

|

|

|

|

タマラ·J·ジョンソン(a) |

|

総裁副主計長 |

|

09/01/2020 |

|

7 |

年齢:58歳 |

|

総裁補佐副主計長 |

|

07/23/2015 |

|

|

|

|

|

|

|

|

|

キャリー·アン·レンレンダー(a) |

|

総裁副参事官兼秘書長 |

|

09/01/2020 |

|

7 |

年齢:49歳 |

|

総裁副主任と総法律顧問 |

|

11/02/2015 |

|

|

|

|

|

|

|

|

|

注:2022年12月31日までの年齢、在任年数、役職。

17

第1 A項。RISK因子です。

MGEを含むMGE Energyと我々の子会社は、重大なリスクに関連する規制された市場環境で運営されており、その多くのリスクは私たちが制御できない。以下のリスク要因は、当社の運営結果、キャッシュフロー、財務状況、および上場証券の市場価格に悪影響を及ぼす可能性があります。我々は我々の業務に影響を与える重要なリスク要因を以下のように決定して議論していると信じているが、より多くの未知のリスクおよび不確定要因は、私たちの将来の業績や財務状況に悪影響を及ぼす可能性がある。

リスクを規制する

私たちの業務は広範な政府によって規制されており、これは私たちのコストと変化する事件や環境に対する反応に影響を与える。

私たちの業務は州と連邦の二つのレベルで規制されている。私たちはホールディングスとしてPSCWの規制を受けている。PSCWは、MGEのレートを規制すること、サービス条項および条件、様々な商業慣行および取引、融資、発電施設の閉鎖および関連コスト回収、およびMGE Energyを含むMGEとその関連会社との間の取引を規制する。MGEはまたFERCの規制を受け、FERCはその業務のいくつかの側面を監督することを担当している。私たちはまたMISOの監督と監督を受けている。MISOが容量計画予備保証金要求を制定する方法は変化する可能性があり、これは太陽エネルギーや風力エネルギーなどの新しい発電施設とその認可されたエネルギー能力に影響を与える可能性があり、これは現在の資源計画を調整する必要があり、MISOの提案に適合するように資源を増加させる必要があり、あるいは市場で容量を調達する必要があり、これらのコストを料率で回収できない可能性がある。新たで既存の発電施設の不足も我々の現在の資源計画に影響を与え,MISOの方法に適合させる可能性がある。私たちが投資したATCは金利などでFERCによって規制されている。州と連邦機関が採択した法規は、私たちが業務を展開する方法、私たちが特定の行動を取る能力(プロジェクトは事前に承認または許可する必要があるかもしれないので)、運営コスト、およびこれらのコストを回収するための費用率に影響を与える。私たちが資本を引き付ける能力は、私たちがコストを回収し、株主のために公平な見返りを得る能力にもある程度かかっている。

私たちの公共事業収入は規制手続きの影響を受けており、これは運営コストを回収する能力とコストを回収するタイミングに影響を与える可能性がある。

私たちの公共事業顧客料金は私たちの財務状況、運営結果、流動性に実質的な影響を及ぼす。私たちがこれらの費用率の調整を得ることができるかどうかは、法律と法規の下での適時な規制行動を適用することに依存する。金利規制の基礎は、合理的に発生したコストを回収する機会を提供し、投資資本から合理的な収益率を稼ぐことができることだ。しかし、私たちは私たちの規制機関が私たちのすべての費用が合理的に発生していると思うという保証はない。さらに、私たちの金利手続きは、いつも金利が私たちのコストを完全に回収したり、合理的な株式リターンを提供することにつながるわけではないかもしれません。私たちの規制機関の許可によると、いくつかのコストと収入は、将来顧客に回収または返却するために、監督管理資産や負債として繰延される。規制資産の回収が承認されていない場合、またはもはや可能ではないと考えられる場合、これらのコストは今期の支出として確認され、その期間の運営および財務業績に大きな悪影響を及ぼす可能性がある。

私たちはもっと高い費用と義務的な信頼性基準による潜在的な処罰を受けるかもしれない。

MGEはその配電系統においてNERCが策定した強制信頼性基準を遵守しなければならない。これらの基準は重要なインフラ保護、応急準備、施設設計、送電運営などの分野をカバーしている。キーインフラ保護基準は、ネットワーク資産の物理的およびアクセスセキュリティ、およびイベント応答と回復計画に重点を置いている。これらの基準を遵守することは運営コストに影響を与え、いかなる遵守も罰金を含む制裁につながる可能性がある。

私たちは環境法律法規の変化に支配されており、これは私たちのコストと業務計画に影響を及ぼすかもしれない。

私たちは資本支出、運営コスト、潜在的な負債を含む、私たちの業務を展開する方法に影響を与える環境法律と法規に影響を受ける。現大統領政府は、炭素などの温室効果ガス排出制限を含む気候変動に関する問題で積極的な努力を続けている。可能な立法や

18

規制活動では,化石燃料発電や天然ガス輸送に対する環境法律や法規の数や範囲が増加することが予想される。これらの可能な変化、そして変化していく消費者感情は、私たちの業務計画に影響を与え続け、そのコストをより高くしたり、過去、現在、または未来の運営の責任を負わせてくれる可能性があります。

多くの環境法律と規制が私たちの現在と未来の運営の多くの側面を制約している。これらの措置には,空気排出制限と報告,環境大気質基準,水質,取水と排出,湿地,固体と危険廃棄物,危険物質の処理と処分,脅威や絶滅危惧種のような絶滅危惧資源の保護,文化資源や考古遺跡の保護,汚染された場所の修復と管理,電力や天然ガス建築現場による汚染の制御がある。このような変化している規制は以下のように私たちに影響を与えています

私たちは未来の法律、法規、あるいは化石燃料発電、温室効果ガス、世界の気候変動への公衆の関心に関する行動に支配されるかもしれない。

私たちの子会社は化石燃料を燃焼させ、天然ガスを輸送し、顧客に電力を輸送する発電所を運営または共同で所有している。これらの商業活動は,温室効果ガス(GHG)の変化に対する公衆の懸念,立法と規制行動,公衆の関心に対する訴訟の影響を受けている。我々の子会社の化石燃料燃焼に関する主な温室効果ガスは二酸化炭素(CO)であり,我々のシステム全体の中で最も排出量が大きい2).

我々の子会社は,発電所から排出される温室効果ガス,天然ガス輸送,配電に使用される温室効果ガスおよび配電過程における効率損失をより厳しく規制してコストを発生させ続ける予定である。可能な立法や規制活動の程度を知ることは困難であるが,連邦政府は何らかの形で温室効果ガス立法や法規を考慮して通過する可能性がある。また,連邦政府が温室効果ガスイニシアティブに行動できなければ,環境保護NGOも電力業界の温室効果ガス排出に対して訴訟を起こす可能性がある。

気候変動は他のいくつかの点で私たちに影響を与えるかもしれません

このような問題は私たちの業務運営と管理における不確実性を代表する。

19

私たちは燃料を回収して電力費用を購入する危険に直面している。

MGEは天然ガス,電力,石炭,排出信用,石油価格に価格リスクがある。MGEはそのいくつかのピーク発電施設で天然ガスを燃焼させる。多くの場合、電力購入の費用は天然ガスコストと関連している。エネルギー供給が中断された場合、設備の問題、伝送制限、その他の理由でも、代替エネルギー供給を得るための追加コストが発生して、顧客への契約や規制義務を履行する可能性があります。電動燃料規則はウィスコンシン州のユーティリティに電動燃料に関するコストの延期を要求しており,これらのコストは対称的なコスト許容区間を超えており,公共事業会社が年間燃料訴訟で承認した金額の約である。実際のコストのいずれも高すぎるか低すぎるかは次の年に決定され、その後、将来の電力小売顧客への請求書に反映される。電気燃料と関連した費用は超過収入テストを受けなければならない。超過収入は、MGE最新金利コマンドでPSCWによって許可された普通株主資本リターンよりも高い収入をMGEに年間提供することとして定義される。十分に徴収されていない電力燃料に関連する費用を回収する額は、超過収入試験を超える額を減少させる。これらの費用は,PSCWが延期後1年以内に完了した燃料費用の年次審査に依存する。MGEは、コスト許容範囲内の差異のリスクおよび収益を負担する。

連邦所得税政策の変化は私たちの財務状況、経営結果、キャッシュフロー、そして私たちの信用格付けに悪影響を及ぼすかもしれない。

私たちは現在再生可能エネルギー発電施設を持って運営している。これらの施設は生産税控除と投資税収控除を生成し、私たちはこれらの控除を使って私たちの連邦税金義務を減少させる。私たちが獲得した税収相殺金額は様々な要素に依存し、施設発電、送電利用可能性、条件に合った物件コストと適用される税収相殺税率を含む。2022年8月、“インフレ低減法案”(IRA)が署名されて法律となった。他の規定を除いて、アイルランド共和軍:既存のPTCとITCの再生可能技術(例えば、風力と太陽エネルギー)を延長し、2021年以降に使用され、現行の賃金と見習い要求を満たす合格施設のすべての価値を回復すること、太陽エネルギー、クリーン水素と原子力のPTCを設立すること、エネルギー貯蔵、マイクログリッドと相互接続施設のITCを設立すること、会社が信用限度額を貨幣化または関連しない当事者に売却することを可能にする。アイルランド共和軍条項の施行は米財務省が発表した追加的な指導意見にかかっている。私たちはアイルランド共和軍の新しい発展を監視し続けている。

もし会社の税率や政策が将来の連邦や州立法によって変化すれば、私たちは収入に実質的な費用を請求されるかもしれない。

信用格付け機関、資本市場、FERC、または州公共事業委員会がインフレ削減法案または任意の新しい税収法規をいつ、どのように処理するかの影響にはまだ不確定性が存在する。このような影響は私たちの信用評価を低下させるかもしれない。また、信用格付け機関が使用するいくつかの財務指標、例えば、私たちの運営資金と債務比率は、将来の裁決の負の影響を受ける可能性がある。

私たちは私たちが資格があるすべての税金を第三者に譲渡することを使用したり、譲渡することができないかもしれない。

私たちは適用税法下の各種税収控除を用いることで、従来から私たちの連邦と州総合所得税の負担を減らしてきた。もし私たちの未来の連邦と州の課税所得額と関連所得税の責任がその使用を許可したり、税金控除を第三者に譲渡するのに十分でなければ、私たちは税金控除を十分に使用できないかもしれない。また、今後、立法または税務管轄区域のうちの1つを適用する不利な決定により、当該等の税務項目の一部又は全部の相殺を拒否する場合は、我々の税務義務及び財務業績に重大な影響を与える可能性がある。

経営リスク

私たちは天気の影響を受けて、天気はお客様の需要に影響を与え、私たちの施設の運営に影響を与える可能性があります。

電力と天然ガスの需要は天気の影響を受ける。非常に暖かい温度と非常に寒い温度,特に長時間の温度は,より温和な温度による軟化効果ではなく,冷房と暖房の電力や天然ガスへの需要をそれぞれ著しく増加させる。私たちの電力収入は夏の冷季に敏感で、冬の暖房季節の影響も小さい。同様に、非常に低い温度は暖房用天然ガスの需要を大きく増加させる。天然ガスシステムの大部分は

20

需要は暖房によって駆動される。極端な夏季条件や暴風雨は電力系統に圧力を与え,維持コストの増加を招き,顧客ピーク需要を満たす能力を制限する可能性がある。

発電、貯蔵、使用技術の開発·利用における顧客の変化に悪影響を受ける可能性がある。

私たちの収入と回収コストのタイミングは、発電、貯蔵、使用技術の改善の悪影響を受ける可能性がある。

発電技術の進歩は、商業·住宅太陽光発電装置及び商業マイクロタービン装置を含み、顧客の自己給電のコスト効果を向上させている。電池や燃料電池を含むエネルギー貯蔵技術の改良は,顧客が全天候型の電力需要をよりよく満たすことも可能である。これらの技術の使用を立法または法規によって支援することにより、これらの施設からの第三者販売を可能にし、これらの施設と我々の流通システムとの相互接続を可能にすることが可能である。照明、電気製品、設備のエネルギー効率の向上も顧客のエネルギー消費に影響を与える。これらの発展は、顧客の電力購入を減らす可能性があるが、必ずしも私たちの投資や運営需要を減少させるとは限らない。それらの設備がどんな理由でも必要な電力を提供できない自己電力供給顧客を含む顧客にサービスを提供する義務があるので、現場資源不足、運転時間制限、設備故障にかかわらず。また,我々のコストの一部は送電量に応じて料金を徴収することで回収されるため,電力輸送の減少はこれらのコストを回収する時間に影響を与え,レート構造を変更する必要があるかもしれない。

発電、貯蔵、使用技術の変化は、顧客の行動や彼らのエネルギー消費に大きな影響を与える可能性がある。顧客は,エネルギー使用を変更し,より省エネルギーな照明,電気機器,設備を使用することで,自発的に電力消費を削減し,個人の省エネルギー作業に参加することができる。彼らはまた、屋根太陽電池パネルおよび自己供給のためのマイクロタービンのような代替エネルギーを設置することによって電力消費を変化させることができる。お客様の省エネは私たちの収入を減少させる可能性があり、必ずしも私たちのサービス義務によって私たちの運営コストが変わるわけではなく、私たちの運営結果に悪影響を与えるかもしれません。

私たちは地方、国家、そして世界経済活動の影響を受けている。

MGE EnergyとMGEの運営は現地,国,世界経済状況の影響を受けている。経済活動の長期的な減少の結果はエネルギー需要の低下、エネルギー価格及び資本と商品市場の不確定性、及び信用リスクの増加を含む可能性がある。エネルギー消費の減少は私たちの収入と未来の成長に悪影響を及ぼすかもしれない。信用リスクの増加は、私たちの小売顧客が請求書を適時にあるいは全く支払わないリスクを反映しており、これは流動資金の減少を招き、最終的に不良債権支出の増加を招く可能性がある。

私たちのサービス範囲内のより高いレベルの発展と商業活動は通常、顧客数と電力と天然ガスの使用を増加させます。同様に、衰退した経済状況は一般的に私たちの経営業績に悪影響を及ぼすだろう。私たちの業務活動は、私たちの子会社の業務を含めて、ウィスコンシン州に集中しています。私たちの現地経済の変化は私たちの顧客の財務状況、私たちと私たちの子会社の成長機会、そして私たちの運営業績にマイナス影響を与えるかもしれません。

最近、私たちの業務は国内とグローバル·サプライチェーンの中断の影響を受け、私たちの業務運営や建設中のプロジェクト(私たちの再生可能エネルギープロジェクトを含む)に重要な材料、設備、その他の資源の交付を遅延させています。供給中断は、私たちがシステムを運営·維持する能力と、私たちの長期目標を達成する能力に影響を及ぼす可能性がある。インフレはまた設備、材料、そして他の資源の価格を向上させる。経済におけるインフレ圧力はより高い支出を招く可能性があり、これは私たちの財務状況や経営業績に悪影響を及ぼす可能性がある。

21

十分な石炭供給を得る能力は、私たちが共同で所有する石炭燃焼施設を運営する能力を制限する可能性があり、私たちの電力供給の大部分はこれらの施設から来ている。

石炭の入手可能性と石炭の輸送方法は

私たちの発電能力の大部分は石炭に依存している。石炭に対する需要は現在の天然ガス価格と石炭火力発電所の閉鎖の影響を受け、炭鉱の業績に影響を与える可能性がある。したがって、私たちはこのような契約の取引相手がその義務を履行できない危険に直面している。燃料供給中断は、輸送遅延、天気、労使関係、不可抗力事件、または私たちの任意の燃料供給業者の環境法規に影響を与える中断を含み、すでに施設内で必要なレベルで発電する能力に影響を与える可能性がある。取引相手が義務を履行していない場合や、他の計画外の中断が発生した場合、より高い価格で基本的な義務を履行させられる可能性があります。コロンビア発電所事業者は私たちが共同で保有している石炭火力発電機の発電量を減らすことを余儀なくされてきたが、これはこの発電量の代わりに第三者から追加電力を購入することになる。これらの要因はまた、現在の期限が満了したときに既存の石炭供給または輸送協定の更新または交換の条項に影響を与える可能性がある。

私たちが電力購入コストを管理する能力は多くの制御不可能な要素の影響を受ける。

もし私たちの既存施設と契約手配が提供する電力供給が私たちの電力需要を完全に満たすことができなければ、私たちは追加の購入電力コストに直面する。これらの需要と私たちのコストは次のような要素の影響を受けるかもしれない

需要の意外な変化や発電や送電施設の可用性は、短期市場の価格設定が不安定になる可能性があるため、短期市場における電力供給コスト増加のリスクに直面する可能性がある。

私たちの運営システム内の設備や施設はリスクの影響を受けており、これらのリスクは私たちの財務業績に悪影響を及ぼす可能性があります。

気象状況、事故、および悲劇的な事象は、設備または施設の損傷または故障を招き、私たちの生産、輸送、輸送、購入、または電力および天然ガスの分配能力を妨害または制限する可能性がある。設備や施設の修理や交換に時間がかかるかもしれませんし、成功しないかもしれません。私たちはまた、私たちの運営システムを必要な改善ができず、サービスが中断される可能性があります。さらに、私たちの施設は第三者送信プロバイダと相互接続されている。これらのプロバイダのデバイスまたは施設の破損または障害は、私たちの制御範囲内ではありませんが、サービス中断を引き起こす可能性があります。これによるサービス中断は収入損失と追加コストをもたらすだろう。私たちはまた、私たちの施設が破損したり、破壊されたり、人員や財産に損害を与える可能性がある事故または他の事件のリスクに直面しています。このような問題は収入に悪影響を及ぼすかもしれないし、私たちのシステムを修理して維持するコストを増加させるかもしれない。

22

私たちの風力と太陽光発電施設の生産中断は私たちに悪影響を及ぼすかもしれない。

私たちは風力と太陽光発電施設を所有して運営しており、これらの施設で発生した生産税は私たちの連邦税金義務を減らすために免除されている。送電制限、風力エネルギーまたは太陽エネルギー価格の不利な傾向、不利な天気条件、および設備故障や故障を含む様々な運営と経済的要因は、私たちの風力エネルギーまたは太陽光発電場による生産税収控除を著しく減少させ、連邦所得税支出の増加を招く可能性がある。失われた発電能力の代わりに第三者から購入された追加電力を余儀なくされる可能性もあり、コスト増加を招く可能性がある。これらの要因は、私たちの財務状況や運営結果に悪影響を及ぼす可能性があり、これは実質的であり、具体的には中断の原因とその持続時間に依存する可能性がある。

私たちの行動と機密情報がサイバー攻撃を受ける危険がある。

サービス拒否や恐喝ソフトウェア攻撃など、発電、電力、天然ガス分配のための私たちの電子制御システムに対するネットワーク攻撃は、私たちの運営を完全または部分的に中断させる可能性があります。これらの制御システムの任意の中断は、顧客へのサービスおよび収入損失、およびシステムの破損を修復し、セキュリティホールを修復するための巨額の費用をもたらす可能性がある。

私たちの業務には、顧客、株主、従業員の個人識別情報の収集と保持が含まれており、これらの情報を十分に保護することを望んでいます。場合によっては、ネットワーク攻撃のターゲットとなる可能性のあるプロバイダに特定の機能をアウトソーシングします。個人身分情報の重大な盗難、紛失、または詐欺的な使用は、私たちの商業名声に不利な影響を与える可能性があり、影響を受けた人員の潜在的な巨額のコストを通知と保護し、法律のクレーム、罰金または処罰に直面させる可能性がある。

サイバー攻撃の進化の性質のため、私たちが持っている保障措置はいつも効果的ではないかもしれない。私たちはサイバー攻撃が発生した場合、このような保護が完全に成功するということを保証できない。技術システムが故障したり、ネットワーク攻撃によって破壊され、適時に回復できない場合、私たちはキービジネス機能を履行できない可能性があり、機密データが漏洩する可能性があり、任意の追加コストはレートで回収できない可能性があり、または保険限度額を超える可能性があり、または保険カバー範囲内にない可能性があり、私たちの運営結果に悪影響を及ぼす可能性がある。

私たちは私たちの情報技術システムの性能に依存しており、これらのシステムの故障は私たちの業務や業績に悪影響を及ぼす可能性があります。

私たちは高度に工学的な業界で運営しており、私たちの財務を管理し、私たちの制御施設を操作し、私たちの顧客に電力と天然ガスサービスを提供し、適用された法規要件を遵守できるように、複雑な情報技術システムとネットワークインフラを継続的に運用する必要がある。私たちのコンピュータシステムは、割り込み、ウイルスの導入、マルウェア、恐喝ソフトウェア、セキュリティホール、火災、電源オフ、システム障害、ネットワーク中断、および私たちの制御範囲を超える可能性のある他のイベントの影響を受けやすい。システム中断または障害は、孤立していてもより広くても、顧客にサービスを提供する能力に影響を与える可能性があり、これは、私たちの運営および財務業績に実質的な悪影響を及ぼす可能性がある。

進行中の新冠肺炎疫病を含む悲劇的で予測不可能な事件は、私たちの業務に実質的な悪影響を及ぼす可能性がある。

新冠肺炎の大流行、または他の悲劇的または予測不可能な事件を含むテロ、戦争、自然災害、大流行ウイルスまたは疾患は、以下の方法によって、私たちの正常な業務運営を妨害する;重要な従業員を失うことを含む従業員の欠勤または死傷をもたらす;サプライヤーの運営を中断または影響する;修理、交換、正常な業務運営の回復には巨額の支出と支出が必要であり、投資家の信頼を低下させることによって、以下のように影響を与える可能性がある。発電、送電、ガスと配電施設はテロの脅威と活動の潜在的な目標である。私たちの施設や私たちと関連している他の会社の施設でテロや悲劇的な事件が発生し、私たちの生産、輸送、輸送、購入、または電力または天然ガスの分配能力を中断させる可能性がある。このような事件は、環境影響、増加した安全および保険コスト、および一般的な経済変動または国内の不確実性を含む追加的な悪影響を及ぼすだろう

23

私たちのサービス分野。業務の連続性を維持することができず、私たちの施設を修理したり、代替手配をしたりすることによって生じる任意の追加費用は、私たちの財務状況や業務結果に大きな悪影響を及ぼす可能性があります。

特に、新冠肺炎の流行は私たちの運営、経済、金融市場にマイナスの影響を与えており、私たちの運営、経済、金融市場に影響を与え続けることが予想される。新冠肺炎の大流行或いはいかなる未来の疾病或いは不利な健康状況の影響の性質、程度と持続時間はすべて高度に不確定であり、著者らのコントロール範囲を超えている。私たちの業務に対する疫病の影響は、電力および天然ガスサービスの使用に影響を与える経済活動の減少、公共サービス支払いの遅延および可能な損失、サプライチェーンの中断およびインフレ、労働力、材料、およびサービスコストの増加を含む可能性があり、これは、当社の戦略を実施する能力に悪影響を及ぼす可能性がある;従業員の欠勤増加、私たちのシステムの運営と維持能力に影響を与える、または資本市場の変動を含む可能性がある。また、新冠肺炎疫病の影響は本節で述べた多くの他のリスクを悪化させる可能性があり、金利変化、格付け機関の行動、政府行動と市場変動を含む。

私たちは重大な資本プロジェクトを達成することと関連した危険に直面している。

私たちの資本プロジェクト、例えば私たちの再生可能エネルギー発電プロジェクトは、様々な完成リスクに直面しており、コスト増加や完成遅延を招く可能性があります。これらのリスクには、労働力、材料、および設備の不足、コストおよび一貫性、請負業者がその契約を履行できないこと、契約条項または契約条項の論争について合意できないこと、停止すること、不利な気象条件、必要な許可をタイムリーに得ることができないこと、法律または条例の変化が適用されること、許可条件の不利な解釈または実行、政府の行動または関税、法的行動、および予測不可能な工事または技術的問題が含まれる。我々の再生可能エネルギー発電プロジェクトについては,必要な送電システムの接続やアップグレードを完了して当該プロジェクトに適応する上で遅延に直面する可能性がある。

資本項目がPSCWで承認されたプロジェクトコストを超えた場合、規制された顧客料金でこれらの追加コストを回収することができない可能性がある。このような状況が発生した場合、私たちは現金を運営することで超過資金を提供しなければならないかもしれないが、これは他のプロジェクトを延期したり、追加の融資を受けることによってかもしれない。これらのいずれかまたはすべての方法は、必要に応じて、または必要な金額では利用できない場合があり、または、私たちの財務状態、運営結果、およびキャッシュフローに悪影響を及ぼす可能性がある。

超過コストを回収できない、あるいはプロジェクトをタイムリーに達成できないことは、私たちの財務状況や運営結果に悪影響を及ぼす可能性がある。さらに、私たちの収入とキャッシュフローは、特定のプロジェクトへの資金支出の直後に増加しない可能性があり、これは私たちの流動資金や財務状況に影響を与える可能性がある。

我々が提案する長期目標は様々な仮説や信念に基づいているが,これらの仮説や信念は予想される時間枠では実現できない可能性がある.

我々の現在のいくつかの長期目標には,MGEが2050年までに純ゼロ炭素発電を実現する目標と,再生可能エネルギー発電における我々の成長計画を記述したMGEのエネルギー2030枠組みがある。MGEは,費用対効果のある再生可能エネルギー発電技術を利用して,より持続可能なエネルギー未来を実現しようと努力している。経営陣は、我々の取締役会と共に、いくつかの異なる内部および外部要因に基づいてこれらの目標を策定し、これらの要因は、私たちの現在と予想される未来の活動を表現し、影響している。これらの長期目標は、発電、貯蔵およびエネルギー使用技術を含む技術進歩の時間、範囲、および相対コスト、顧客の計画およびパートナー関係への参加の程度、これがこれらの目標を達成するための鍵となる、既存の石炭資源を変換または置換する能力、承認された予算内で再生可能エネルギー発電プロジェクトをタイムリーに達成する能力、私たちが費用率でコストを回収する能力、およびこのようなプロジェクトのために必要な許可または許可を得る能力に基づく。このような仮定は未来の実際の結果と大きく異なるかもしれない。したがって、私たちは計画された時間枠内で私たちが発表した長期目標を達成できないかもしれないし、全く達成できないかもしれない。

24

私たちは私たちの施設があるすべての土地を持っていません。アクセス権の中断は私たちの運営を混乱させるかもしれません。

私たちは私たちの特定の施設があるすべての土地を持っていないので、私たちは必要な土地使用を維持するコストが増加するリスクに直面している。特定の期間内に第三者が所有する土地で特定の関連施設を建設して運営する権利を得る。私たちは受け入れ可能な条件で通行権契約を更新したり、これらの権利を更新するコストを増加させることができず、私たちの財務状況、運営業績、およびキャッシュフローに大きな悪影響を及ぼす可能性があるので、私たちはこれらの権利を失う。

合格した従業員チームを引きつけて引き留めることができなければ、私たちの運営に影響を与えるかもしれません。

私たちは現在と未来の需要を満たすために労働力を引きつけ、訓練し、維持しなければならない。労働力が高齢化して適切な代替者がいない、技能セットが将来の需要と一致しない、あるいは契約資源が利用できないなどの事件は、運営挑戦とコスト増加を招く可能性がある。その中のいくつかの挑戦は、資源の不足、知識喪失、および従業員の代わりに必要な技能を発展させるのに要する時間を含む。合格した代替従業員が見つからないことは生産性の低下と安全コストの増加を招く可能性がある。もし私たちが適切な適格労働力を引き付けて維持できなければ、私たちの運営は否定的な影響を受けるかもしれない。私たちはまた約322人の従業員たちと関連した複数の集団交渉協定の制約を受けた。将来的にこれらの集団交渉合意についての交渉は、停止や私たちの運営に他の妨害を招く可能性があり、これは私たちの財務状況や運営結果に悪影響を及ぼす可能性がある。

財務リスク

私たちは天然ガス、電力、石炭、石油、環境補助金の購入に関する商品価格リスクに直面している。

私たちは天然ガス、電力、石炭、石油、環境補助金を購入する上で商品価格リスクの開放に直面している。また、先物、長期とスワップなどのデリバティブを使用することで大口商品の価格リスクを管理し、リスクに直面している。これらの大口商品の市場価値の変動により、私たちはコスト上昇の問題に直面する可能性がある。私たちのデリバティブ契約も市場価値の変動や取引相手が契約を履行できなかったことで損失を被る可能性があります。

金利変動と市場表現は私たちの従業員福祉計画コストに影響を及ぼす。

現行金利は割引率の評価と確定に影響し、固定収益年金計画のコストと資金を決定するための重要な仮定である。料金率の変化は、このような計画に対する費用額と支払い時間に影響を及ぼす可能性がある。資本市場のパフォーマンスは、私たちの年金や退職後の福祉計画の下での将来の義務を果たすために、信託形式で保有する資産の価値に影響を与える。私たちはこの分野で重大な義務を持っていて、このような信託に大量の資産を持っている。このような資産の時価の低下は、このような債務に対する私たちの現在と長期的な資金需要を増加させるかもしれない。信託基金の資産価値の変化は、福祉義務を履行するためにこれらの信託基金への入金を要求する額に影響を与える可能性がある。福祉計画資産の減少は、今後数年間の福祉コストの増加を招き、将来的に必要な寄付金の額を増加させ、そのスケジュールを加速させる可能性がある。

私たちは金利のリスクに直面している。

私たちの変動金利融資は金利の危険に直面している。商業手形手配下の借金レベルは異なる時期に異なり、資本投資とその他の要素に依存する。この金利リスクは、短期金利の変化により、融資コストの増加と関連する現金支払いのリスクに直面していることを意味する。

私たちは主に規制されたエネルギー事業を通じて取引相手の信用リスクにさらされている。

信用リスクは取引相手が義務を履行しないことによる損失と追加費用である。私たちが直面している信用リスクは主にMGEが規制されているエネルギー業務から来ている。契約相手側は、購入契約、商品供給手配、その他の合意の下での義務を履行できず、スポットや短期市場の不足を補うことを余儀なくされたため、MGE費用が増加する可能性がある

25

そこの価格はもっと不安定かもしれません。経済状況が疲弊したり緊張したりする時期には、このようなリスクが増加する可能性がある。

持ち株会社として、私たちは子会社の上流キャッシュフローに依存して普通株の配当金を支払う。

持ち株会社として、私たちは自分の業務を持っていません。私たちが普通配当金を支払う能力は、私たちの運営子会社の収益とキャッシュフロー、および上流配当金または返済資金を私たちに支払う能力に依存します。私たちに資金を提供する前に、私たちの子会社は履行されなければならない財政的義務を持っている。これらの義務には債務超過や貿易債権者への義務などが含まれる。私たちの子会社は配当金の支払いについても契約と規制の面で制限されています。

金融市場の中断や私たちの信用格付けの変化は、合理的なコストで私たちが計画したスケジュールに従って融資する能力に影響を与える可能性があります。

信用市場は数年前に混乱と不確実性を経験した。これらの問題が、信用提供者または投資家が信用市場または特定のタイプの投資に参加する能力または意欲に影響を与えるか、または特定のタイプの投資に関連するリスクに対する彼らの見方に影響を与える場合、私たちの貸借コストは影響を受ける可能性がある。さらに、もし私たちが有利な条件で資本と信用市場に入ることができなければ、私たちの業務、財務状況、運営結果、キャッシュフローと流動性、ならびに私たちが債務を返済または再融資する能力に実質的な悪影響を及ぼすかもしれない。私たちはまた私たちの信用格付けに依存して信用市場に入る。もし私たちの信用格付けが何らかの理由で引き下げられた場合、借金コストが上昇し、潜在投資家の数が減少する可能性があり、あるいは現金担保を含む契約取引相手に追加の信用保証を提供することを要求される可能性がある。

一般リスク因子

私たちの保険カバー範囲は、悪天候イベントまたはネットワーク攻撃のような運用障害または悲劇的なイベントによる損失をカバーするのに不十分であるか、または合理的なコストで得られない場合があり、または全く得られない可能性がある。

私たちは私たちの日常業務に保険のリスクを得るために、より多くのコストと困難に直面するかもしれない。私たちまたは私たちの請負業者と顧客は、今後数年間、保険範囲の減少および/または保険コストの増加を経験し続けるかもしれない。将来の損失が私たちの保険範囲を超えないという保証はありません。未加入の損失や保険費用の増加は顧客料率で賠償できない可能性があります。完全な保険加入がないか、顧客レートで取り戻すことができない損失は、私たちの財務状況、運営結果、流動性、キャッシュフローに大きな影響を与える可能性があります。また,差保険で増加した保険コストや未加入損失のコストを回収することが許可されるかどうかは予測できない.もし保険金額が不足している場合、あるいは他の方法で保険を受けることができない場合、あるいは合理的なコストで保険を得ることができない場合、あるいは保険損失を回収できない場合、私たちの財務状況、運営結果、流動性、キャッシュフローは大きな影響を受ける可能性があります。

株式市場は変動する可能性があり、様々な要素が私たちの株価を下落させるかもしれない。

株式市場は、多くの会社が発行する証券の市場価格に大きな影響を与える変動を経験し続けている可能性がある。私たちの経営業績と見通し以外に、現地とより広範な経済状況の変化を含む、私たちの普通株の変動性と価格に影響を与える多くの要素がある。これらの条件には,技術変化,他の投資の金利および収益レベル,本報告で検討した他のリスク要因の影響がある。私たちの株価は私たちの四半期や年度業績およびより広い経済に影響を与える要素によって大幅に変動するかもしれません。これらの要素はコントロールできません。

項目1 B。回復していない従業員の意見を解決した。

MGEエネルギーとMGE

ない。

26

第二項です財産です。

発電する

2022年12月31日までの夏季純定格就役能力は以下の通り

植物 |

|

位置 |

|

商業広告 |

|

燃料.燃料 |

|

銘板 |

|

夏ばかり |

|

違います。のです |

|

蒸気工場: |

|

|

|

|

|

|

|

|

|

|

|

||

ブラント |

|

ウィスコンシン州マディソン |

|

1957 & 1961 |

|

天然ガス |

|

100 |

|

92 |

|

|

2 |

コロンビア |

|

ウィスコンシン州ポティッチ |

|

1975 & 1978 |

|

低硫黄石炭 |

|

211 |

|

216 |

(c)(d) |

|

2 |

WCCF |

|

ウィスコンシン州マディソン |

|

2005 |

|

天然ガス/石油 |

|

157 |

|

130 |

(e) |

|

2 |

ニレ道単位 |

|

ウィスコンシン州オーク川 |

|

2010 & 2011 |

|

石炭、石炭 |

|

106 |

|

108 |

(c)(f) |

|

2 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

ガスタービン: |

|

|

|

|

|

|

|

|

|

|

|

||

九泉 |

|

ウィスコンシン州マディソン |

|

1964 |

|

天然ガス |

|

16 |

|

13 |

|

|

1 |

青桐の木 |

|

ウィスコンシン州マディソン |

|

1967 & 1971 |

|

天然ガス |

|

38 |

|

30 |

|

|

2 |

フィチブルク |

|

ウィスコンシン州フィチブルク |

|

1973 |

|

天然ガス |

|

53 |

|

31 |

|

|

2 |

シマリネット |

|

ウィスコンシン州マリネット |

|

2000 |

|

天然ガス/石油 |

|

90 |

|

70 |

|

|

1 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

分散発電機: |

|

|

|

|

|

|

|

|

|

|

|

||

複数の場所 |

|

ウィスコンシン州マディソン |

|

1998-2021 |

|

ULSFO(i) |

|

60 |

|

52 |

|

|

60 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

風力発電施設: |

|

|

|

|

|

|

|

|

|

|

|

||

リンカーンは赤い川です |

|

ウィスコンシン州コヴァニ県 |

|

1999 |

|

風.風 |

|

11 |

|

1 |

|

|

17 |

アイオワ州のトップ |

|

アリゾナ州ブルックフィールド |

|

2008 |

|

風.風 |

|

30 |

|

4 |

|

|

18 |

転送 |

|

Dodge&Fond Du Lac |

|

2008 |

|

風.風 |

|

18 |

|

2 |

(g) |

|

86 |

サラトガ |

|

アリゾナ州ハワード県 |

|

2019 |

|

風.風 |

|

66 |

|

17 |

|

|

33 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

太陽エネルギー施設: |

|

|

|

|

|

|

|

|

|

|

|

||

モレ場 |

|

ウィスコンシン州ミドルトン |

|

2020 |

|

太陽エネルギー |

|

6 |

(j) |

4 |

|

|

1 |

2本の小川 |

|

ウィスコンシン州Twoクリーク |

|

2020 |

|

太陽エネルギー |

|

50 |

|

37 |

(h) |

|

1 |

戴恩県 |

|

ウィスコンシン州マディソン |

|

2020 |

|

太陽エネルギー |

|

10 |

(j) |

7 |

|

|

1 |

オブライエン |

|

ウィスコンシン州フィチブルク |

|

2021 |

|

太陽エネルギー |

|

22 |

(j) |

14 |

|

|

1 |

渓谷1号 |

|

ウィスコンシン州モンフォード |

|

2021 |

|

太陽エネルギー |

|

50 |

|

36 |

(h) |

|

1 |

ヘルムスドフ |

|

ウィスコンシン州マディソン |

|

2022 |

|

太陽エネルギー |

|

8 |

|

6 |

|

|

1 |

合計する |

|

|

|

|

|

|

|

1,102 |

|

870 |

|

|

|

コロンビア

MGEと他の2社はコロンビアを共同所有しており,2台のユニットからなる石炭発電施設であり,2022年12月31日現在,MGE夏季の純定格発電能力の25%を占めている。この施設の電力は所有者ごとの所有権利益の割合で共有される。MGEは2022年12月31日までコロンビアの19%の所有権を持っている。他の所有者はコロンビア大学を運営するWPLとWPSCである.MGEと他の共同所有者はコロンビア大学を退職させる計画を発表した。合わせて2026年6月までに1号機と2号機を引退させる予定だ。最終時間と退職日は運営、規制、そして他の要素によって変化するかもしれない。

27

コロンビアのユニットが燃焼する低硫黄次煙炭はワイオミング州に位置する波徳河盆地炭田から来た。コロンビア単位の石炭在庫供給は2021年12月31日現在で約49日間,2022年12月31日現在で約46日である。

楡樹路単位及びWCCF

MGE Power Elm Roadと他の2つの公共事業会社はElm Road単位の不可分権益を有しており,この単位は2単位からなり,2022年12月31日までにMGE夏季定格純生産能力の12%を占めている。これらの単位の電力は所有者ごとの所有権利益の割合で共有される。MGE Power Elm RoadはElm Road単位の8.33%の所有権権益を持ち、Elm Road単位の権益はMGEにレンタルされる。他の所有者は、これらのユニットを運営するウィスコンシンエネルギー会社とWPPI Energy,Inc.である。ニレ路ユニットは、西バージニア州北部とペンシルベニア州南西部から得られた煙炭と、ワイオミング州ボド川盆地からの亜煙炭を燃焼する。2021年12月31日現在,ニレ路単位石炭在庫供給におけるMGEのシェアは2021年12月31日の約52日から2022年12月31日の約81日間に増加している。Elm Road単位におけるMGE Power Elm Roadのシェアは、MGE EnergyとMGE合併貸借対照表の“物件、工場、設備純価値”に反映される。MGEは2021年11月、ニレ路ユニットで石炭の主要燃料としての使用を停止し、工場を天然ガスに移行する計画を発表した。MGEは2030年末までに石炭がニレ路単位の予備燃料としてのみ使用されると予想している。この転換は、MGEが2030年の炭素削減目標を達成するのに役立つだろう。2035年までにMGEは楡樹路ユニットが完全に石炭から脱却することが予想され,MGEの内部発電源として石炭を除去する。

ミシガン大学電力西キャンパスとミシガン大学は共同でミシガン大学キャンパスの天然ガスコージェネレーション施設の不可分な権益を持っている。この施設は30,000トンの冷水,1時間あたり50万ポンドの蒸気,および約150メガワットの電力を生産する能力がある。UWはこの施設の株式の45%を所有しており、これは冷凍水と蒸気資産におけるそれの権益を代表する。これらの資産はワシントン大学のエアコンと蒸気加熱能力の一部の需要を満たすために使用される。MGE Power West Campusはこの施設の55%の株式を保有しており、これは発電資産における権益を表している。これらの資産は、MGEのクライアントに電力を供給するために使用される。UWの工場におけるシェアおよびWCCFからの収益の一部は、MGE EnergyまたはMGEの統合財務諸表に反映されていない。この工場におけるMGE Power West Campusのシェアは、MGE EnergyとMGE合併貸借対照表の“物件、工場、設備純価値”に反映されている。

MGEは、2つの独立した施設賃貸契約に基づいて、Elm Road単位のMGE Power Elm Roadの所有権をレンタルする。MGEはMGE Power West Campusが所有する発電資産をリースし,施設全体の運営を担当している。それぞれのレンタル条項が終了すると、MGEは、一定期間継続して施設をレンタルし、公平な市価で賃貸所有権権益を購入するか、またはレンタル終了を可能にすることを選択することができる。施設賃貸契約の財務条項は以下のとおりである

施設 |

|

資本を仮定する |

|

収益を仮定する |

|

賃貸借契約が満期になる |

ニレ道単位 |

|

株式の55%と |

|

12.7% |

|

Unit 1: 2040 |

WCCF |

|

株式の53%と |

|

12.1% |

|

2035 |

電力·ガス分配施設

MGEは2022年12月31日現在,841マイルの架空配電線と1316マイルの地下配電ケーブルを有し,すべてウィスコンシン州に位置している。これらの配電施設は50の変電所で接続されており,設備容量は1207750キロボルトである。MGEの天然ガス施設は3046マイルの配電幹線を含み,すべてMGEの所有である。

MGEの大部分の電力および天然ガス配電施設は、高速道路、街、他の公共の場所、または他のMGEに属さないすべての財産の上方または下方に位置する。MGEは、これらの場所または財産をライセンス、贈与、地役権、およびライセンスの形態で使用する満足できる権利があると考えているが、それは必ずしも権利が存在する土地の基本的な所有権を審査することを承諾するとは限らない。

28

足手まとい

MGEの主要工場と物件は、日付が1946年1月1日の担保契約と信託契約(改訂と補充)の留置権制約を受け、この契約に基づいてMGEの第1弾担保債券を発行する。2022年12月31日現在、未返済の第1担保融資債券は120万ドル。MGE Power Elm Roadは、MGE Power Elm Roadによって発行された4660万ドルの優先保証手形の償還を保証するために、Elm Road単位に対するレンタル権をMGEに譲渡した。MGE Power West Campusは、MGE Power West Campusによって発行された3340万ドルの優先保証チケットの償還を保証するために、WCCFリース金をMGEに支払う権利を譲渡する権利を付随している。参照してください脚注14このような第1の住宅ローン債券に関する他の資料を取得するために、本報告書の総合財務諸表付記を参照し、MGEが追加の第1の住宅ローン債券を発行する場合、MGEによって発行されたいくつかの優先手形は、同等および比例で保証される権利がある。

プロジェクト3.法律法規L訴訟手続き。

MGEエネルギーとMGE

MGEを含むMGE Energyとその子会社は、通常の業務プロセスで処理され、弁護される様々な法律プロセスに時々巻き込まれている。

目に見える“環境”プロジェクト1.ビジネスそして脚注16.a本報告における連結財務諸表付記について説明し,MGEに関するいくつかの環境プログラムを説明した。参照してください脚注16 bそれは.財務諸表付記項目8.本報告書の財務諸表および補足データを統合して、他の法律事項を説明します。

項目4.最低限Eは安全に開示します。

MGE EnergyとMGE-適用されません。

29

パー?パーT II.

項目5.mA登録者普通株、関連株主事項及び発行者が株式証券を購入する市場。

普通株市場

MGEエネルギー

MGEエネルギー普通株はナスダックで取引され、コードはMGEEである。2023年1月31日現在、登録株主は39,837人。配当金及び配当制限に関するその他の情報は、ご参照ください脚注15連結財務諸表には、8.本報告書の財務諸表および補足データが付記されている。

MGE

MGE普通株流通株は2023年1月31日現在17,347,894株であり,すべてMGE Energyが保有している。MGEの普通株には市場がありません。

株式表現グラフ

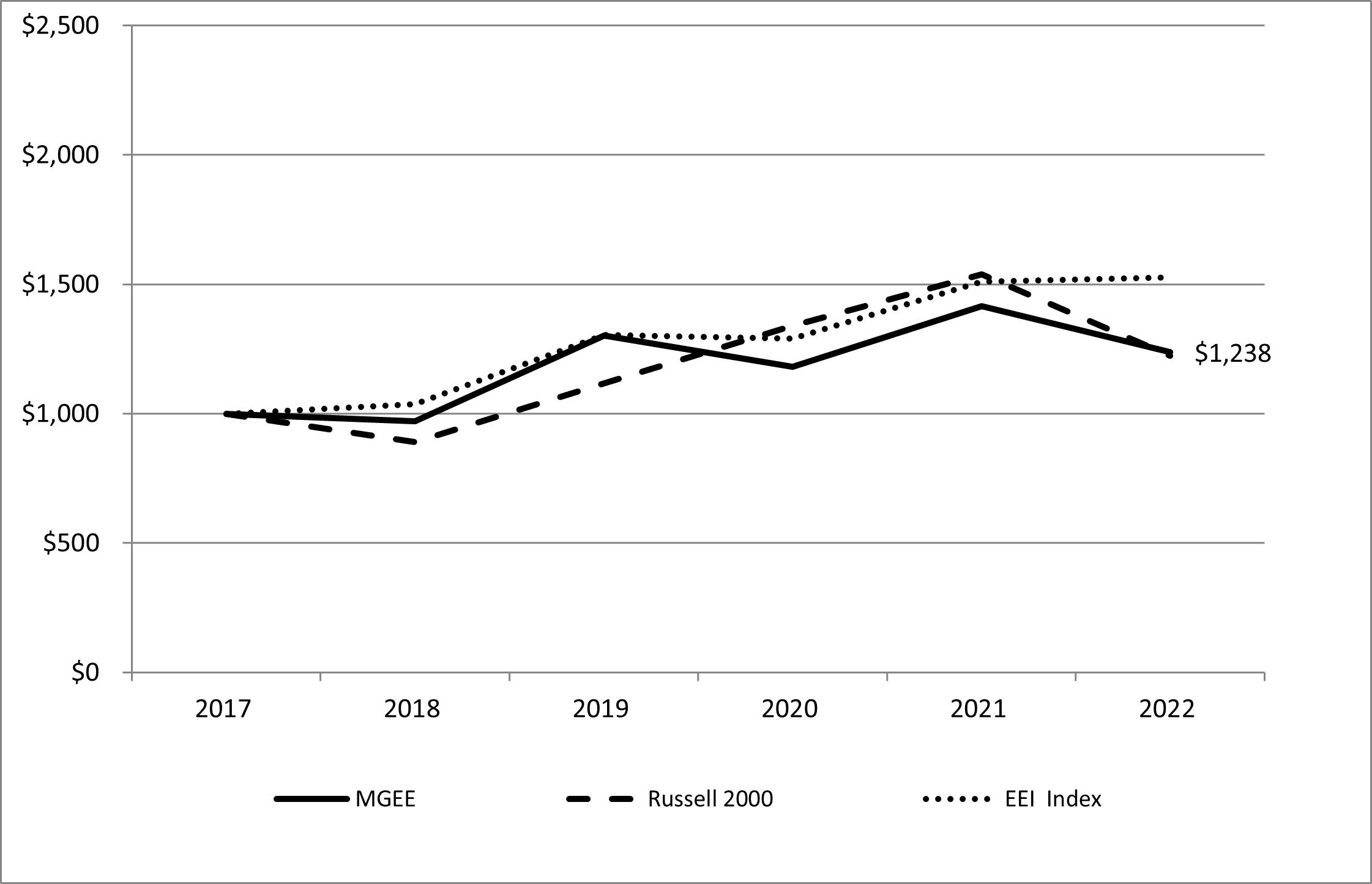

以下の業績グラフは,MGE Energy普通株1,000ドルへの初期投資と,2017年から2022年までのラッセル2000指数とEEE指数による5年間累積総リターン比較を示している。EEI指数はエジソン電気研究所投資家が所有する電力ユーティリティ会社の総合業績を反映している。

5年間の累積総リターン比較

(2017年12月31日に1,000ドル投資、配当再投資とする)

12月31日までの投資価値は

|

|

2017 |

|

|

2018 |

|

|

2019 |

|

|

2020 |

|

|

2021 |

|

|

2022 |

|

||||||

Mgee |

|

$ |

1,000 |

|

|

$ |

971 |

|

|

$ |

1,302 |

|

|

$ |

1,181 |

|

|

$ |

1,417 |

|

|

$ |

1,238 |

|

ラッセル2000 |

|

|

1,000 |

|

|

|

890 |

|

|

|

1,117 |

|

|

|

1,340 |

|

|

|

1,539 |

|

|

|

1,224 |

|

EEI指数 |

|

|

1,000 |

|

|

|

1,037 |

|

|

|

1,304 |

|

|

|

1,289 |

|

|

|

1,510 |

|

|

|

1,527 |

|

第六項です[R保存された]

30

プロジェクト7.M財務状況と経営成果の管理検討と分析。

一般情報

MGE Energyは投資家所有の公共事業持株会社で、5つの事業分野の子会社で運営されている

私たちの主要な子会社はMGEで、同社は電気エネルギーを生産と流通し、天然ガスを流通して、私たちの資産、負債、収入と支出の大部分を占めています。MGEはウィスコンシン州ディーン県(マディソン市を含む)で約161,000人の顧客に電力を生産,購入,分配し,ウィスコンシン州コロンビア,クロフォード,ダイーン,アイオワ州,ジュノ,モンロー,ファーノンなどの県で約173,000人の顧客に天然ガスの購入と分配を行っている。

私たちが規制されていないエネルギー事業はMGEにレンタルされた発電能力の中で権益を持っている。所有権/賃貸構造は適用された国家監督管理基準に基づいて採用され、MGEはこれらの発電施設に参加し、主に関連するレンタル期間内の新しい発電施設への株式投資が安定したリターンを得ることを含む。規制されていないエネルギー事業には,ウィスコンシン州オーク渓における2つの石炭火力発電ユニットの所有権と,ウィスコンシン州大学マディソンキャンパスにおける熱電プロジェクトの一部の所有権が含まれている。第三者はOak Creekのユニットを運営し,MGEはコージェネレーションプロジェクトを運営する。MGEがこれらの施設に参加する性質のため、MGE Energyの規制されていない運営結果も、適用された会計基準に従ってMGEの総合的な財務状況および運営結果に組み込まれる。

私たちはこの年度までの経営業績や財務状況の変化については議論していません

2021年12月31日は、2020年12月31日までの年度と比較する。この議論は項目7を参照されたい。経営陣は#年年次報告における財務状況と経営成果の検討と分析表格10-K2021年12月31日までの年度で、同年度は2022年2月23日に米国証券取引委員会に届出された。

執行する.IVE概要

私たちの今日と予測可能な未来の主な関心は、MGEにおける私たちの核心的な公共事業の顧客と、私たちの株主のための長期的な価値を創造することです。MGEは、競争力のある価格で顧客に信頼できる電力を提供するという課題に直面し続けている。MGEは再生可能エネルギーを含むより効率的な発電プロジェクトに投資することでこの挑戦に対応することに取り組んでいる。2030年までに80%の炭素削減(2005年ベース)を実現するために努力することに伴い,MGEは石炭発電がその発電組み合わせに占める割合を低減するための研究と機会を探し続けていることは,最近発表されたコロンビア(石炭発電所)の退役,楡樹路ユニットの燃料源を石炭から天然ガスに変更する予定であり,再生可能エネルギーに対する所有権が増加していることが明らかである。MGEは運営と燃料コストを抑えながら収益の増加に集中し続けるだろう。MGEは,顧客価値を提供するとともに,安全かつ効率的な運営を提供することを目標としている.これらの目標を達成するためには,MGEの財務力と一致した強力な信用格付けを維持することが重要であると考えられる.

私たちは主に発電と電力と天然ガス流通を含む電力と天然ガス公共事業サービスを提供することで収入と現金を稼いでいる。公共事業の収益とキャッシュフローは、様々な外部要因に敏感である

31

2022年12月31日までの1年間で、MGE Energyの収益は1株1.11億ドル、1株3.07ドルだったが、前年同期は1株1.058億ドル、1株2.92ドルだった。2022年12月31日までの1年間で、MGEの収益は8390万ドルだったのに対し、前年同期は7840万ドルだった。

MGE Energyの純収入は、以下のように、私たちのビジネス部門から来ています

(単位:百万) |

|

十二月三十一日までの年度 |

|

|||||

業務の細分化: |

|

2022 |

|

|

2021 |

|

||

電力会社 |

|

$ |

65.2 |

|

|

$ |

63.9 |

|

ガス公共事業 |

|

|

18.2 |

|

|

|

15.5 |

|

規制されないエネルギー |

|

|

22.1 |

|

|

|

21.4 |

|

送電投資 |

|

|

6.7 |

|

|

|

6.9 |

|

他のすべての |

|

|

(1.2 |

) |

|

|

(1.9 |

) |

純収入 |

|

$ |

111.0 |

|

|

$ |

105.8 |

|

2021年と比較して、2022年の純収入は主に以下の要素の影響を反映している

電力会社

電力投資の増加は2022年の収益に貢献した。新しい顧客情報システムは2021年9月にオンラインされ、塩谷I号は2021年11月に完成した。

ガス公共事業

天然ガス投資の増加は2022年の収益の増加を促進した。2022年に天気が寒くなると天然ガス小売額が上昇し、2022年により高い収益を実現するのに役立つ。2021年と比較して,2022年の暖房程度日数(暖房季節の天候影響を決定する指標)は約9%増加した。

2022年には、以下のような事件が発生した

2022/2023年金利和解協定:2021年12月、PSCWはMGE 2022年金利案の和解合意を承認した。和解協議では,2022年に電気価格は8.81%,ガス代は2.15%増加することが規定されている。和解協議の一部として,PSCWは2023年の天然ガス価格の0.96%の増加と,2023年に可能な電気価格の変化を承認し,有限料率案件の再開により解決する。参照してください“その他の事項“以下は2022/2023年の金利案の和解に関するより多くの情報です。

公共事業太陽エネルギー:大型太陽光発電プロジェクトが最近完成または建設中であり,次の表に示すとおりである。発生したコストは合併貸借対照表に“不動産,建屋,設備純額”に反映され,投入された項目については“建設中工事”に反映される。

プロジェクト |

|

所有権 |

|

シェア.シェア |

|

シェア.シェア |

|

2022年12月31日までに発生するコスト(a) |

|

予定日は |

紅穀倉 |

|

10% |

|

9.16 MW |

|

1800万ドル |

|

40万ドル(b) |

|

2023年の初め |

珪谷II |

|

33% |

|

50メガワット |

|

7600万ドル |

|

5200万ドル(b) |

|

2023年下半期(c) |

パリ.パリ |

|

10% |

|

31メガワット |

|

5100万ドル |

|

2,340万ドル |

|

2023(d) |

32

繰延燃料コスト:2022年MGEが十分に回収されていない燃料コスト。MGEは2022年12月31日まで2022年880万ドルの燃料コストを延期した。石炭輸送制限によりコロンビアの発電量が減少し,MGEにはより高いコストで市場で電力を購入することが求められている。このような石炭輸送制限のため、私たちは短期的に燃料コストの上昇を見続けるかもしれない。これらのコストはPSCWによる2022年の燃料コストの年次審査に依存し,2023年に完成する予定である。参照してください脚注9.b。燃料訴訟のさらなる情報については、本報告書の連結財務諸表付記を参照されたい。

2023年にはいくつかのプロジェクトが私たちに影響を与えるかもしれません

2021年年間燃料プログラム:MGE 2021年未回収燃料コスト。MGEは2021年12月31日まで2021年の330万ドルの燃料コストを延期した。2022年8月、PSCWは2021年の燃料規則訴訟手続きで最終決定を発表し、MGEにこれらのコストの回収を2023年の電動限界事件の再開の一部とすることを求めた。燃料規則訴訟手続きで回収が必要な費用は,前年MGE繰延の額と変わらなかった。

2023年電力有限料金案の再開:2022年12月、PSCWは2023年の電力価格の9.01%引き上げを許可した。参照してください“その他の事項2023年の電動限界価格案件再起動器に関するより多くの情報は、以下の内容を参照されたい。

ATC株収益率:中で述べたとおりその他の事項以下、ATCのライセンス純資産収益率(その料率および収入を計算するための)は、FERCが直面している課題のテーマである。ATC純資産収益率の低下は、ATCの将来の株式収益および分配を減少させる可能性がある。私たちは、2022年12月31日と2021年12月31日までの年間でそれぞれ約5.9%と6.7%の純収入がATCへの投資から来ている。

環境保全イニシアティブ:提案された立法規則とイニシアティブは、空気排出、水排出、危険材料、温室効果ガスに関する事項であり、これらは発電所の資本支出と運営コスト、および将来の運営計画に影響を与える。気候変動や関連問題に対応した立法や規則制定は化石燃料発電所の保有·運営コストに大きな影響を与える可能性がある。私たちは差別的な側面でどんな種類の費用も回収することを要求すると予想される。しかしながら、いかなる立法または規則の時間および形態、および差分費用の範囲および時間を回収するかどうかが決定されないため、これらの費用の額を推定することは困難であり、これらの費用は、これらの費用の発生および支払いの後に発生する可能性がある。

将来世代である2030年までに80%削減目標(2005年ベース):MGEは我々が提案した目標を実現する取り組みについて概説した。

楡樹路ユニット:MGEは工場の共同所有者とともにニレ路ユニットの主要燃料として石炭の使用を停止する計画を発表し,工場を天然ガスに移行した。移行計画と費用はPSCWの承認にかかっているだろう。ニレ路単位の天然ガスへの移行に伴い,MGE余剰の石炭使用量はさらに減少することが予想される。2030年末までに、楡樹路部隊は予備燃料として石炭のみを使用することが予想される。この転換は、MGEが2030年の炭素削減目標を達成するのに役立つだろう。2035年までにMGEは楡樹路ユニットが完全に石炭から脱却することが予想され,MGEの内部発電源として石炭を除去する。

33

太陽エネルギー調達中断-輸入法規:2021年6月、アメリカ税関と国境保護局(CBP)は中国が所在する新疆ウイグル自治区荷山シリコン業有限会社が生産したシリカ製品に対して差し止め許可令を発表した。このWROのため、CBPはこれらのパネルがこの地域からの材料を含まないことを証明するまで、米国に輸入された太陽電池パネルを多く持っている。2022年6月21日に施行された連邦法“ウイグル強制労働保護法”はさらに、新疆で採掘、生産または製造されたすべての商品、または特定の実体によって採掘、生産または製造された商品のすべてまたは一部が、米国からの輸入を禁止することを規定している。MGEは現在、これらの中断が現在および将来の太陽エネルギープロジェクトに及ぼす潜在的な影響を評価しており、これは、コスト増加または建設スケジュール遅延をもたらす可能性がある。このような中断により、コストが特定のプロジェクトとして承認されたレベルを超える場合、PSCWに通知を提出し、MGEの次のレート手順における任意の増加を回収することを要求する予定である。

太陽エネルギー調達中断−太陽エネルギー関税調査:2022年3月,米国商務省(USDOC)は東南アジア4カ国からの太陽電池パネルの太陽エネルギー関税調査を発表した。この調査は太陽電池パネルに追加関税を課すことにつながるかもしれない。2022年6月、米農務省は、これら4カ国から輸入された太陽電池パネルとコンポーネントに対して24カ月の関税を免除すると発表した。MGEは現在、これらの中断が現在および将来の太陽エネルギープロジェクトに及ぼす潜在的な影響を評価しており、これは、コスト増加または建設スケジュール遅延をもたらす可能性がある。このような中断により、コストが特定のプロジェクトとして承認されたレベルを超える場合、PSCWに通知を提出し、MGEの次のレート手順における任意の増加を回収することを要求する予定である。

以下では,議論に基づく業務の細分化について議論する脚注22本報告書の連結財務諸表を付記する。

経営成果

2022年12月31日までの年度と2021年12月31日までの年度

電力販売と収入

次の表は、MGEの顧客別の年間電力収入と電力キロワット時売上高を比較した

|

|

収入.収入 |

|

販売量(キロワット時) |

||||||||||

(単位:千,CDDを除く) |

|

2022 |

|

2021 |

|

変更率 |

|

2022 |

|

2021 |

|

変更率 |

||

住宅.住宅 |

|

$ |

161,300 |

|

$ |

151,646 |

|

6.4% |

|

884,476 |

|

896,710 |

|

(1.4)% |

商業広告 |

|

|

232,057 |

|

|

210,475 |

|

10.3% |

|

1,790,397 |

|

1,779,725 |

|

0.6% |

工業 |

|

|

13,303 |

|

|

12,529 |

|

6.2% |

|

152,734 |

|

162,803 |

|

(6.2)% |

その他-小売業/市政 |

|

|

37,323 |

|

|

35,169 |

|

6.1% |

|

363,213 |

|

360,292 |

|

0.8% |

総小売額 |

|

|

443,983 |

|

|

409,819 |

|

8.3% |

|

3,190,820 |

|

3,199,530 |

|

(0.3)% |

市場向け販売 |

|

|

19,385 |

|

|

9,499 |

|

104.1% |

|

132,079 |

|

211,270 |

|

(37.5)% |

その他の収入 |

|

|

1,799 |

|

|

968 |

|

85.8% |

|

— |

|

— |

|

—% |

合計する |

|

$ |

465,167 |

|

$ |

420,286 |

|

10.7% |

|

3,322,899 |

|

3,410,800 |

|

(2.6)% |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

降温日数(正常699日) |

|

|

|

|

|

|

|

|

|

787 |

|

846 |

|

(7.0)% |

2021年と比較して、2022年の電力収入は4490万ドル増加した

(単位:百万) |

|

|

|

|

為替レートの変化 |

|

$ |

38.0 |

|

市場向け販売 |

|

|

9.9 |

|

お客様は固定料金と所要料金をいただいております |

|

|

1.2 |

|

他にも |

|

|

0.8 |

|

商業、工業、その他--小売/市政業務量の純増加 |

|

|

0.3 |

|

返納すべき収入,純額 |

|

|

(3.7 |

) |

住宅量が下がる |

|

|

(1.6 |

) |

合計する |

|

$ |

44.9 |

|

34

電気燃料と外部購入電力

|

|

十二月三十一日までの年度 |

|

|||||||||

(単位:百万) |

|

2022 |

|

|

2021 |

|

|

$Change |

|

|||

発電用燃料 |

|

$ |

61.3 |

|

|

$ |

54.6 |

|

|

$ |

6.7 |

|

電力を外部購入する |

|

|

46.8 |

|

|

|

39.4 |

|

|

|

7.4 |

|

発電燃料が670万ドル増加したのは,平均コストが約25%増加したのに対し,内部発電が約10%減少したためである。石炭輸送制限によりコロンビアの発電量が減少し,MGEにはより高いコストで市場で電力を購入することが求められている。

購入電力が740万ドル増加したのは,内部発電量の減少により市場購入が約26%増加したためである。また、規制資産として繰延される燃料コストは550万ドル増加し、購入電力の変化を招いている。

燃料と購入電力のコストは通常電力収入によって相殺され,純収入に大きな影響はない。MGEは,顧客レートで燃料ルール帯域幅以外の燃料と購入電力コストの回収を求めて獲得する予定である.参照してください脚注9燃料規則帯域幅のさらなる情報については、本報告書の連結財務諸表付記を参照されたい。

35

天然ガス輸送と収入

次の表は,指定された年におけるMGEの天然ガス収入と顧客別ガス熱量を比較した

(単位:千、ハードディスクおよび平均値を除く |

|

収入.収入 |

|

保温設備を渡しました |

||||||||||

小売取引先の1カードあたりの料金) |

|

2022 |

|

2021 |

|

変更率 |

|

2022 |

|

2021 |

|

変更率 |

||

住宅.住宅 |

|

$ |

143,544 |

|

$ |

110,442 |

|

30.0% |

|

114,162 |

|

100,173 |

|

14.0% |

商業/工業 |

|

|

99,165 |

|

|

68,895 |

|

43.9% |

|

106,911 |

|

92,554 |

|

15.5% |

総小売額 |

|

|

242,709 |

|

|

179,337 |

|

35.3% |

|

221,073 |

|

192,727 |

|

14.7% |

天然ガス輸送 |

|

|

5,780 |

|

|

6,185 |

|

(6.5)% |

|

78,966 |

|

76,217 |

|

3.6% |

その他の収入 |

|

|

183 |

|

|

98 |

|

86.7% |

|

— |

|

— |

|

—% |

合計する |

|

$ |

248,672 |

|

$ |

185,620 |

|

34.0% |

|

300,039 |

|

268,944 |

|

11.6% |

暖房日(通常6977日) |

|

|

|

|

|

|

|

|

|

7,210 |

|

6,619 |

|

8.9% |

平均小売顧客料率 |

|

$ |

1.098 |

|

$ |

0.931 |

|

17.9% |

|

|

|

|

|

|

2021年と比較して、2022年の天然ガス収入は6310万ドル増加した

(単位:百万) |

|

|

|

|

為替レートの変化 |

|

$ |

45.3 |

|

音量の増加 |

|

|

16.1 |

|

他にも |

|

|

1.8 |

|

返納すべき収入,純額 |

|

|

(0.1 |

) |

合計する |

|

$ |

63.1 |

|

MGEは天然ガス調整条項(PGA)を購入することによりその天然ガス部門の天然ガスコストを回収する。PGAにより,MGEは天然ガスコストを天然ガス顧客に転嫁することができる。PGA回収率の変化は収入に影響を与えるが,コストの伝達処理によって純収入が変化することはない。2022年には天然ガス支払いが増加し、より高い価格を推進した。2021年と比較して,2022年の1ガロンあたりの平均小売率は約18%増加し,天然ガス商品コストの増加(PGAによる回収)を反映している。

天然ガス販売コスト

単位熱当たり天然ガスコスト上昇により,天然ガス販売コストは5290万ドル増加した。1熱量あたりの平均コストは約35%増加した。数が約13%増加したこともコスト増加の原因となっている。MGEは上記の天然ガス交付と収入で述べたように、PGAによりその天然ガス部門の天然ガスコストを回収した。

36

総合運営とメンテナンス費用

2021年と比較して,2022年の運営·維持費は1050万ドル増加した。以下に純変化の原因を示す

(単位:百万) |

|

|

|

|

行政と一般コストの増加 |

|

$ |

5.6 |

|

顧客口座コストの増加 |

|

|

2.9 |

|

電力生産費を増やす |

|

|

0.7 |

|

配電気料金が増加する |

|

|

0.6 |

|

ガス配送料がかさむ |

|

|

0.6 |

|

他の費用が増えた |

|

|

0.1 |

|

合計する |

|

$ |

10.5 |

|

合併減価償却費用

2021年と比較して,2022年の電力減価償却費用は620万ドル増加し,天然ガス減価償却費用は240万ドル増加した。MGEは2021年11月に渋谷I号を投入した。稼働日のタイミングは電気減価償却費用の増加を招いた。新たな顧客情報システムは2021年9月にオンライン化され,2022年の電力と天然ガスの減価償却費用が増加した。

電力や天然ガスその他の収入は

2021年と比較して、2022年には電力その他の収入が290万ドル増加し、天然ガスその他の収入が560万ドル増加したのは、主に2019年から繰延年金や他の退職後のサービスコストを徴収しているためである。

規制されていないエネルギー運営−MGEエネルギーとMGE

規制されていないエネルギー事業は,MGE Energyの子会社MGE Power Elm Road(Elm Road Units)とMGE Power West Campus(WCCF)によって行われており,これらの子会社はMGEを支援するための発電能力の保有とレンタルを目的としている。2022年と2021年、非規制エネルギー運営部門の純収入はそれぞれ2210万ドルと2140万ドルだった。

送電投資事業−MGEエネルギー

送電投資部門はATCとATC Holdcoにおける私たちの権益を持っており、その収入はこれらの投資収益における私たちの権益を反映している。ATC Holdcoは2016年12月に設立され,送電発展の機会を求めることを目的としており,これらの機会は運営開始までに通常長い開発と投資サイクルが必要である。ATC Holdcoの変速機開発活動は最近休止されている。2022年と2021年の間、送電投資部門の他の収入は主にATCの運営を反映し、それぞれ910万ドルと930万ドルだった。2022年8月、米国ワシントンD.C.巡回控訴裁判所は、許可された株式収益率を設定する方法に関するFERCの基本的な命令を撤回し、追加的な推定可能性損失をもたらした。参照してください脚注7本報告における連結財務諸表付記と“その他の事項“空管会社のその他の情報及び空管会社の財務概要に関する情報は、以下を参照されたい。

総合所得税-MGEエネルギーとMGE

2022年には、米国国税局正常化規則の管轄を受けない2017年の税法に関する電力超過繰延税が2021年に還付されたため、有効電力税率が増加した。これらのコストは規制として記録されています

37

当時の負債を再計量する。参照してください脚注10連結財務諸表は、本報告書に有効な税率調整に付記されている。

非持株権益、税引き後純額-MGE

税額控除の非持株権益はMGE Power Elm Road(楡樹路単位)とMGE Power West Campus(WCCF)におけるMGE Energyの権益に必要な会計処理を反映している。MGE Energyは、MGE Power Elm RoadおよびMGE Power West Campusの100%権益を持っているが、MGEとこれらのプロジェクトについて契約合意を締結しているため、これらのエンティティはMGEに関するVIEとみなされ、その結果、VIEの主な受益者MGEの結果と統合される。次の表にMGE合併損益表に反映されたMGE Energyの非持株権益(税控除後)を示す

|

|

十二月三十一日までの年度 |

|

|||||

(単位:百万) |

|

2022 |

|

|

2021 |

|

||

MGE Power Elm路 |

|

$ |

14.3 |

|

|

$ |

15.2 |

|

MGE Power Westパーク |

|

|

7.3 |

|

|

|

7.2 |

|

流動性とC資本資源

MGE EnergyおよびMGEは、今後12ヶ月間の運営および資本支出をサポートするのに十分な流動性を持つと予想されています。利用可能な資源は、現金および現金等価物、運営キャッシュフロー、流動資産、循環信用手配下の借金作業能力、および株式および債務資本市場に入る機会を含む。MGE Energyは運営および長期·短期債務融資から資金を得る予定だ。参照してください“信用手配“以下は、MGE EnergyおよびMGEのクレジット配置に関する情報である。

キャッシュフロー

以下に2022年から2021年までのMGE EnergyとMGEのキャッシュフローをまとめた

|

|

MGEエネルギー |

|

|

MGE |

|

||||||||||

(単位:千) |

|

2022 |

|

|

2021 |

|

|

2022 |

|

|

2021 |

|

||||

現金は(使用): |

|

|

|

|

|

|

|

|

|

|

|

|

||||

経営活動 |

|

$ |

153,735 |

|

|

$ |

137,527 |

|

|

$ |

151,067 |

|

|

$ |

130,240 |

|

投資活動 |

|

|

(180,145 |

) |

|

|

(156,975 |

) |

|

|

(176,095 |

) |

|

|

(154,878 |

) |

融資活動 |

|

|

25,543 |

|

|

|

(8,756 |

) |

|

|

27,730 |

|

|

|

26,032 |

|

経営活動が提供する現金

MGE EnergyとMGE経営活動のキャッシュフローは,主に電力と天然ガスサービスへの顧客の支払い,発電燃料,購入した電力,天然ガスおよび運営と維持支出に関する流出を反映している。

MGEエネルギー

MGE Energyが経営活動から提供した合併純現金は,主にその主要子会社MGEの電力と天然ガス事業に由来している。

2022年の経営活動で提供される現金は1兆537億ドルで、2021年より1620万ドル増加する。

2021年と比較して,2022年のMGE Energyの純収入は520万ドル増加した。

2021年と比較して、2022年にMGE Energyが納めた連邦と州の税収純額は80万ドル減少した。

運営資本口座(前払いと課税を除く)による2022年の経営活動のための現金は4050万ドルであり、主な原因は天然ガスコストの増加による天然ガス在庫の増加、未開請求書の増加である

38

収入と顧客の売掛金。業務用の現金増加は売掛金増加分で相殺されます。

運営資本口座(前払いと課税を除く)による2021年の経営活動のための現金は3650万ドルであり、主な原因は売掛金の増加、その他の売掛金の増加、未開請求書収入の増加、天然ガス在庫の増加、その他の流動負債の減少である。2021年2月、極端な天候条件により、全国中部地域の天然ガス価格が大幅に上昇した。このような増加した天然ガスコストに加えて、天然ガス価格の上昇により、私たちは2021年を通じてより高い天然ガスコストを発生させた。他の流動負債が減少した原因は,2021年に小売顧客に320万ドルの使い捨て燃料クレジットを返還したことである。業務用の現金増加は売掛金増加分で相殺されます。

2022年のホストソフトウェア資産支出は50万ドル。この額は2021年に比べて290万ドルの現金使用が減少した。

MGE

2022年の経営活動で提供される現金は1兆511億ドルで、2021年より2080万ドル増加する。

2021年と比較して、2022年の純収入は470万ドル増加した。

2021年と比較して、2022年にMGEが納めた連邦と州の税収純額は240万ドル減少した。

運営資本口座(前払いと課税を除く)による2022年の経営活動のための現金は4,000万ドルであり、主に天然ガスコストの増加、未開請求書収入の増加、顧客の売掛金による天然ガス在庫の増加によるものである。業務用の現金増加は売掛金増加分で相殺されます。

運営資本口座(前払いや課税を除く)による2021年の経営活動のための現金は3900万ドルであり、主な原因は売掛金の増加、その他の売掛金の増加、未開請求書収入の増加、天然ガス在庫の増加、その他の流動負債の減少である。2021年2月、極端な天候条件により、全国中部地域の天然ガス価格が大幅に上昇した。このような増加した天然ガスコストに加えて、天然ガス価格の上昇により、私たちは2021年を通じてより高い天然ガスコストを発生させた。他の流動負債が減少した原因は,2021年に小売顧客に320万ドルの使い捨て燃料クレジットを返還したことである。業務用の現金増加は売掛金増加分で相殺されます。

2022年のホストソフトウェア資産支出は50万ドル。この額は2021年に比べて290万ドルの現金使用が減少した。

資本要求と投資活動

MGE EnergyとMGEの現金流出は主に資本支出を反映している。参照してください“資本支出“より多くの情報については、以下の内容を参照されたい。

MGEエネルギー

2021年と比較して,2022年にMGE Energyが投資活動に用いた現金は2320万ドル増加した。

2022年の資本支出は1.75億ドル。この金額は2021年の支出より2190万ドル増加した。この増加は主に渋谷二期とパリの支出が増加したためだ。

2021年と比較して、2022年にATCと他の投資の資本貢献は120万ドル増加した。

2021年と比較して、2022年の売却投資の収益は80万ドル減少した。

39

MGE

2021年に比べて、2022年にMGEが投資活動に使用した現金は2120万ドル増加した。

2022年の資本支出は1.75億ドル。この金額は2021年の支出より2190万ドル増加した。この増加は主に渋谷二期とパリの支出が増加したためだ。

資本支出オリジナル作品

次の表にMGE Energyの2021年と2022年の実資本支出、および2023年から2027年までの予測資本支出を示す

(単位:千) |

|

実際 |

|

|

予測 |

|

||||||||||||||||||||||

12月31日までの年度 |

|

2021 |

|

|

2022 |

|

|

2023 |

|

|

2024 |

|

|

2025 |

|

|

2026 |

|

|

2027 |

|

|||||||

電気式 |

|

$ |

115,234 |

|

|

$ |

141,273 |

|

|

$ |

174,500 |

|

|

$ |

186,200 |

|

|

$ |

181,800 |

|

|

$ |

185,700 |

|

|

$ |

161,100 |

|

ガス.ガス |

|

|

34,071 |

|

|

|

27,656 |

|

|

|

34,300 |

|

|

|

30,000 |

|

|

|

31,000 |

|

|

|

29,400 |

|

|

|

30,800 |

|

公共事業所合計 |

|

|

149,305 |

|

|

|

168,929 |

|

|

|

208,800 |

|

|

|

216,200 |

|

|

|

212,800 |

|

|

|

215,100 |

|

|

|

191,900 |

|

規制されていない |

|

|

3,864 |

|

|

|

6,101 |

|

|

|

6,400 |

|

|

|

10,100 |

|

|

|

6,100 |

|

|

|

4,000 |

|

|

|

5,200 |

|

MGEエネルギー総量 |

|

$ |

153,169 |

|

|

$ |

175,030 |

|

|

$ |

215,200 |

|

|

$ |

226,300 |

|

|

$ |

218,900 |

|

|

$ |

219,100 |

|

|

$ |

197,100 |

|

予想される資本支出は、環境コンプライアンス、立法と規制行動、サプライチェーンと市場中断、顧客需要と電気化と再生可能エネルギーの支援、省エネルギー計画、負荷増加、任意の必要な規制承認の時間と金額、および料率回復の十分性に関連する支出の時間および金額を含む、経営陣の将来の事件の仮定に基づいている。実際のイベントはこれらの仮定とは大きく異なり,これらの予測金額が大きく変化する可能性がある.

MGEは2030年までに発電から炭素排出を少なくとも80%削減し(2005年ベース),2050年までに純ゼロ炭素発電を実現することを目標としている。太陽エネルギー,風力エネルギー,電池貯蔵プロジェクトは,我々の目標を達成するために,深い脱炭素とクリーンエネルギーのより多くの使用に向けた重要な一歩である。伝統的な化石燃料施設の退役に伴い、MGEはその目標に一致した太陽エネルギー、風力エネルギー、電池貯蔵プロジェクトを評価し続けた。コロンビア大学の目標早期退職日は2026年6月です。MGEはすでにコロンビア世代のプロジェクトに代わる2023年から2026年までの予測資本支出を含む。

次の表は、MGE Energyが資本支出を予測するさらなる詳細な情報を提供し、2023年から2027年までの支出を資本項目別に分類します

(単位:千) |

|

予測 |

||||||||

12月31日までの年度 |

|

2023 |

|

2024 |

|

2025 |

|

2026 |

|

2027 |

電力再生可能エネルギー(a) |

|

$76,300 |

|

$88,200 |

|

$98,400 |

|

$117,200 |

|

$85,600 |

電力生産 |

|

37,600 |

|

37,100 |

|

18,500 |

|

5,700 |

|

9,300 |

配電をする |

|

60,600 |

|

60,900 |

|

64,900 |

|

62,800 |

|

66,200 |

ガス分布 |

|

34,300 |

|

30,000 |

|

31,000 |

|

29,400 |

|

30,800 |

公共事業所合計 |

|

208,800 |

|

216,200 |

|

212,800 |

|

215,100 |

|

191,900 |

規制されていない |

|

6,400 |

|

10,100 |

|

6,100 |

|

4,000 |

|

5,200 |

MGEエネルギー総量 |

|

$215,200 |

|

$226,300 |

|

$218,900 |

|

$219,100 |

|

$197,100 |

40

私たちが予測した資本支出は、以下の提案または現在建設中の重要な再生可能プロジェクトを反映している

プロジェクト |

|

出所 |

|

所有権権益 |

|

シェア.シェア |

|

シェア.シェア |

|

予定日は |

紅穀倉(a) |

|

風.風 |

|

10% |

|

9.16MW |

|

1800万ドル(e) |

|

2023年の初め |

珪谷II(a) |

|

太陽エネルギー |

|

33% |

|

50メガワット |

|

7600万ドル(d)(e) |

|

2023年下半期 |

パリ.パリ(a) |

|

太陽·電池 |

|

10% |

|

20メガワット/11メガワット |

|

5100万ドル(d)(e) |

|

2023(f) |

ダリアン(a) |

|

太陽·電池 |

|

10% |

|

25メガワット/7.5メガワット |

|

4500万ドル(d) |

|

2024(f) |

Koshkonong(b) |

|

太陽·電池 |

|

10% |

|

30MW/16.5MW |

|

6500万ドル(d) |

|

2025(f) |

2022年、MGEはPSCWに渋谷二期とパリの予想コスト増加を通報した。主な駆動要素はサプライチェーンと市場中断による肝心な商品、労働力と太陽エネルギーモジュールコストの増加である。参照してください脚注6これらの項目の詳細については、本報告書の連結財務諸表付記を参照されたい。また,太陽光調達中断もダリアンとコシュコノンの建設スケジュールを変更した。これらのプロジェクトの完成予定日は以前の予定より1年遅れている。MGEは、現在および将来の太陽エネルギープロジェクトに対するこれらの中断の潜在的な影響を評価し続け、これらの影響は、コスト増加または建設スケジュール遅延をもたらす可能性がある。調達中断に関する詳細は、“を参照されたい”幹部の概要."

West Riverside:2022年12月,PSCWはWest Riverside Energy Centerの所有権の購入要求をMGEに承認し,West Riverside Energy Centerはウィスコンシン州ベロイトに位置する効率的で最先端の天然ガス発電所である。West RiversideにおけるMGEのシェアは25メガワット、買収価格は約2500万ドルとなる。この所有権権益の買収は2023年3月に行われる予定だ。MGEはまた、2025年5月までにWest Riversideから25メガワットの設備容量を追加購入する権利がある。MGEは現在、2023年上半期に25メガワットの追加購入要求をPSCWに提出する予定だ。

電力および天然ガス分配:2023年から2027年まで、電力および天然ガス資本支出は、よりタイムリーで詳細なエネルギー使用情報を顧客に提供するための強化計量ソリューションへの投資を含む。先進的な計量インフラへの投資は、停電や需要応答、自動検針機能を含む追加的なメリットを提供する。ここ数年の資本支出は約3600万ドルと予想される。

融資活動

現金の主な出所と用途は短期と長期借入金と返済および現金配当金の支払いと関連がある。

MGEエネルギー

2022年、MGE Energy融資活動が提供した現金は2550万ドル、2021年の融資活動用の現金は880万ドルだった。

2022年、支払われた現金配当金は5750万ドルだったが、2021年には5480万ドルだった。この成長は1株当たりの配当率(1.59ドル対1.52ドル)をより高いことを反映している。

MGEは2022年、追加の資本支出や他社債務の支払いを支援するための2500万ドルの優先無担保手形を借り入れ、2021年の借金は1.0億ドルだった。

41

2022年の純短期債務借款は6500万ドルであるのに対し、2021年の返済額は4700万ドルである。

MGE

2022年の間、MGE融資活動が提供した現金は2,770万ドル、2021年の融資活動で提供された現金は2,600万ドルだった。

2022年、親会社(MGE Energy)の現金配当金は3350万ドル、2021年は500万ドル。

2022年、非持株資本(MGE Power Elm RoadおよびMGE Power West Campusからの割り当てを代表する)からの親会社(MGE Energy)の割り当ては2200万ドルであり、2021年には1500万ドルである。非持株権益は実体に必要な会計計算に発生し、これらの実体はMGEの所有ではないが、VIEに統合される。

MGEは2022年に2500万ドルの優先無担保手形を発行し、その収益は追加の資本支出や他社債務の支払いを助けるために使用され、2021年の借金は1.0億ドルである。

2022年の純短期債務借款は6500万ドルであるのに対し、2021年の返済額は4700万ドルである。

配当制限

MGEがMGE Energyに支払う配当金は、PSCW金利命令およびMGE初の担保債券(程度が軽い)によって制限される。PSCWコマンドは、その一般株主比率(金利プログラムで使用される方法で計算される)が55%未満である場合、MGEがMGE Energyに支払うことができる任意の配当金を制限する。金利プログラムで用いた計算によると,2022年12月31日までのMGEの13カ月スクロール平均普通株式比率は60.5%であった。この制限はMGEが2022年に配当金を支払うことを制限していない。MGEは2022年と2021年にそれぞれ3350万ドルと500万ドルの現金配当金をMGE Energyに支払った。その後のレート計算には、MGEの未償還購入能力支払いおよび他のPSCW調整のために計上された債務金額が含まれるが、MGE Power Elm RoadおよびMGE Power West Campusに関連する債務は含まれていないが、これらの債務はMGEの財務諸表に統合されているが、MGEの直接債務ではない。

MGEは、発効後、1945年12月31日以降のすべてのそのような配当および分配の総額、およびそのような購入のためのすべての金額が、1945年12月31日以降に蓄積された利益(留保収益)を超えてはならない、その最初の担保債券の所有者と約束されており、いかなる配当金を発表または支払いしないか、またはその普通株に対して任意の他の分配または購入を行うことを約束している。2022年12月31日現在,同条約によると,約6.501億ドルが配当金の支払いに利用可能である。

MGE Power West Campusは、優先保証チケットを返済していない所有者と合意しており、そのような割り当てが発効する前および後に、その総債務対総資本の比が0.65~1.00を超えるか、またはその後の4つの財政四半期における債務超過カバー率が1.25~1.00未満になると予想される場合、私たちに宣言または分配されない。債務超過予想範囲は債務返済に利用可能な予想収入を考慮し,債務超過以外の支出を差し引いた債務予想債務に関する収入である。

MGE Power Elm Roadは、優先保証チケットを返済していない所有者と約束されており、このような割り当てが発効する前および後に、その後の4つの財政四半期における債務超過カバー率が1.25~1.00未満になると予測されている場合、私たちに宣言したり、割り当てたりしない。債務超過予想範囲は債務返済に利用可能な予想収入を考慮し,債務超過以外の支出を差し引いた債務予想債務に関する収入である。

42

証書情報技術施設