| 添付ファイル99.1 | ||||||||

市場流動資金- 1040億ドル | 住宅と賃貸会社の資金調達- 504,000 | 純資産- 370億ドル | 総住宅ローン ポートフォリオ- 3.4兆ドル | |||||||||||||||||

統合された | ·純収入が18億ドルで同36%減少したのは、主に純収入の低下と一戸建て世帯が蓄積した信用備蓄によるもの ·純収入は48億ドルで同13%低下し、主に非利息収入の低下に押されている ·信用損失準備金は6億ドルで、2021年第4四半期の1億ドルを上回り、主に観察と予測された住宅価格上昇幅が低下したが、購入量低下分はこの影響を相殺した ·新業務活動は750億ドルで同72%低下し、担保融資金利の上昇による再融資活動の鈍化が原因となった。2022年の年間取引額は5410億ドルで、前年比56%低下した ·担保融資組合が3.0兆ドルに達し、前年比7%増加したのは、平均組合せ融資規模の増加と、1世帯当たりの未返済担保ローン債務の占めるシェアの増加が原因である ·深刻な延滞率は0.66%で、2021年12月31日の1.12%を下回っており、主な原因は我慢ローンの減少 ·約22,000件の融資が完了した ·担保融資組合の61%が信用増強でカバー ·新業務活動は前年比16%増の290億ドルに達した。2022年の年間活動は前年比4%増の730億ドルに達し、主に2022年期間に得られるより大きなローン購入上限によるものだ ·担保融資組合は4,290億ドルで前年比3%増加し、主に新業務活動に推進され、一部は市場状況に押された借り手返済活動の増加によって相殺された ·延滞率は0.12%で、2021年12月31日の0.08%を上回った ·担保融資組合の93%が信用増強でカバー | 動揺と挑戦に満ちたマクロ経済環境の中で、住宅地美は250万人の家庭に住宅を提供し、穏健な財務業績をもたらした。将来を展望すると、私たちが負担できる持続可能で公平な住宅計画をさらに推進することで、安全かつ穏健な状況に影響を与えることなく、私たちの使命をより強調したい。私たちは、私たちの才能ある労働力を利用して、市場参加者と協力して新しい解決策を見つけ、リスクを効果的に管理し続けることで、これらの目標を達成することができるようにしたい。これらの行動は、私たちの使命を達成するために重要な財務的実力と安定性を確立し続けることができるようになる マイケル·J·デヴィット 最高経営責任者 | ||||||||||||

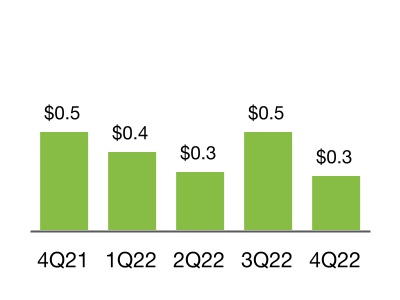

純収入 48億ドル 純収入 18億ドル 全面的に 収入.収入 18億ドル | ||||||||||||||

一戸建て | ||||||||||||||

純収入 42億ドル 純収入 15億ドル 全面的に 収入.収入 15億ドル | ||||||||||||||

複数の家庭 | ||||||||||||||

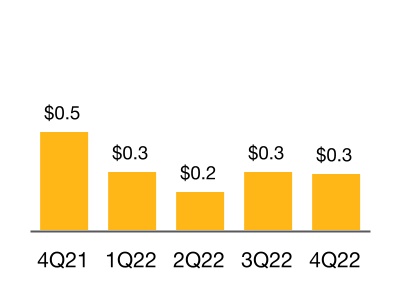

純収入 6億ドル 純収入 3億ドル 全面的に 収入.収入 3億ドル | ||||||||||||||

| (百万ドル) | 4Q 2022 | 3Q 2022 | 変わる | 4Q 2021 | 変わる | 2022 | 2021 | |||||||||||||||||||||||||||||||||||||

| 純利子収入 | $4,588 | $4,554 | $34 | $4,756 | ($168) | $18,005 | $17,580 | |||||||||||||||||||||||||||||||||||||

| 非利子収入 | 245 | 627 | (382) | 809 | (564) | 3,259 | 4,371 | |||||||||||||||||||||||||||||||||||||

| 純収入 | 4,833 | 5,181 | (348) | 5,565 | (732) | 21,264 | 21,951 | |||||||||||||||||||||||||||||||||||||

| 信用損失対策 | (575) | (1,796) | 1,221 | (138) | (437) | (1,841) | 1,041 | |||||||||||||||||||||||||||||||||||||

| 非利子支出 | (2,042) | (1,825) | (217) | (1,992) | (50) | (7,819) | (7,793) | |||||||||||||||||||||||||||||||||||||

| 所得税前収入支出 | 2,216 | 1,560 | 656 | 3,435 | (1,219) | 11,604 | 15,199 | |||||||||||||||||||||||||||||||||||||

| 所得税費用 | (453) | (247) | (206) | (691) | 238 | (2,277) | (3,090) | |||||||||||||||||||||||||||||||||||||

| 純収入 | 1,763 | 1,313 | 450 | 2,744 | (981) | 9,327 | 12,109 | |||||||||||||||||||||||||||||||||||||

| 税額控除と再分類調整後のその他の全面収益(損失) | 25 | (181) | 206 | (22) | 47 | (342) | (489) | |||||||||||||||||||||||||||||||||||||

| 総合収益 | $1,788 | $1,132 | $656 | $2,722 | ($934) | $8,985 | $11,620 | |||||||||||||||||||||||||||||||||||||

| 信託指標 (単位:百万) | ||||||||||||||||||||||||||||||||||||||||||||

| 純資産 | $37,018 | $35,230 | $1,788 | $28,033 | $8,985 | $37,018 | $28,033 | |||||||||||||||||||||||||||||||||||||

| 優先株清算優先権 | 107,878 | 106,746 | 1,132 | 97,959 | 9,919 | 107,878 | 97,959 | |||||||||||||||||||||||||||||||||||||

| 財政部余剰資金約束 | 140,162 | 140,162 | — | 140,162 | — | 140,162 | 140,162 | |||||||||||||||||||||||||||||||||||||

| 財政部に支払われた配当金を累計する | 119,680 | 119,680 | — | 119,680 | — | 119,680 | 119,680 | |||||||||||||||||||||||||||||||||||||

| 国庫から累計金を引き出す | 71,648 | 71,648 | — | 71,648 | — | 71,648 | 71,648 | |||||||||||||||||||||||||||||||||||||

| 単戸線段 | ||

| 財務業績 | ||

| (百万ドル) | 4Q 2022 | 3Q 2022 | 変わる | 4Q 2021 | 変わる | 2022 | 2021 | |||||||||||||||||||||||||||||||||||||

| 純利子収入 | $4,363 | $4,363 | $— | $4,425 | ($62) | $17,067 | $16,273 | |||||||||||||||||||||||||||||||||||||

| 非利子収入 | (118) | 58 | (176) | 277 | (395) | 1,684 | 954 | |||||||||||||||||||||||||||||||||||||

| 純収入 | 4,245 | 4,421 | (176) | 4,702 | (457) | 18,751 | 17,227 | |||||||||||||||||||||||||||||||||||||

| 信用損失対策 | (521) | (1,784) | 1,263 | (157) | (364) | (1,772) | 919 | |||||||||||||||||||||||||||||||||||||

| 非利子支出 | (1,863) | (1,653) | (210) | (1,791) | (72) | (7,148) | (7,075) | |||||||||||||||||||||||||||||||||||||

| 所得税前収入支出 | 1,861 | 984 | 877 | 2,754 | (893) | 9,831 | 11,071 | |||||||||||||||||||||||||||||||||||||

| 所得税費用 | (381) | (141) | (240) | (555) | 174 | (1,929) | (2,251) | |||||||||||||||||||||||||||||||||||||

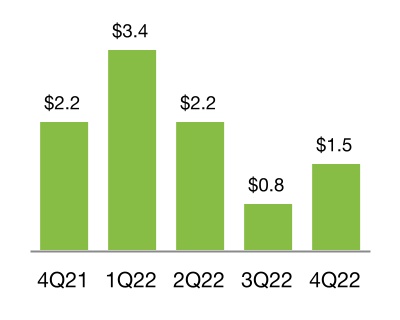

| 純収入 | 1,480 | 843 | 637 | 2,199 | (719) | 7,902 | 8,820 | |||||||||||||||||||||||||||||||||||||

| 税額控除と再分類調整後のその他の全面収入(赤字)総額 | 22 | (39) | 61 | 5 | 17 | (24) | (379) | |||||||||||||||||||||||||||||||||||||

| 総合収益 | $1,502 | $804 | $698 | $2,204 | ($702) | $7,878 | $8,441 | |||||||||||||||||||||||||||||||||||||

| 単戸線段 | ||

| 業務成果 | ||

| 4Q 2022 | 3Q 2022 | 変わる | 4Q 2021 | 変わる | 2022 | 2021 | ||||||||||||||||||||||||||||||||||||||

| 新業務統計: | ||||||||||||||||||||||||||||||||||||||||||||

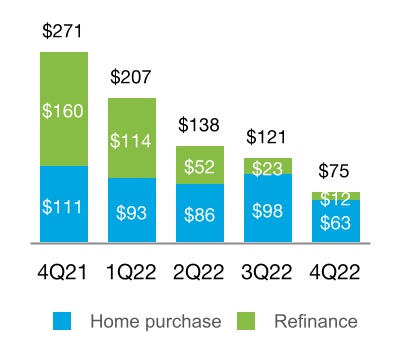

| 一戸建て融資 | 252 | 392 | (140) | 955 | (703) | 1,803 | 4,236 | |||||||||||||||||||||||||||||||||||||

| 借り手を買う | 200 | 297 | (97) | 357 | (157) | 1,039 | 1,378 | |||||||||||||||||||||||||||||||||||||

| 借り手への再融資(単位:千) | 52 | 95 | (43) | 598 | (546) | 764 | 2,858 | |||||||||||||||||||||||||||||||||||||

中低所得世帯が負担できる(%)(1) | 57 | 56 | 1 | 54 | 3 | 58 | 52 | |||||||||||||||||||||||||||||||||||||

初購入者(%)(2) | 49 | 49 | — | 46 | 3 | 49 | 46 | |||||||||||||||||||||||||||||||||||||

| 平均予想保証料料率(BPS) | 51 | 54 | (3) | 47 | 4 | 51 | 49 | |||||||||||||||||||||||||||||||||||||

| 加重平均元住宅ローン成数(LTV)(%) | 78 | 78 | — | 71 | 7 | 75 | 71 | |||||||||||||||||||||||||||||||||||||

| 加重平均原始信用スコア | 747 | 747 | 0 | 748 | (1) | 746 | 753 | |||||||||||||||||||||||||||||||||||||

| 新たに発行されたCRTがカバーするUPB(10億単位) | $58 | $136 | ($78) | $242 | ($184) | $553 | $828 | |||||||||||||||||||||||||||||||||||||

| ポートフォリオ統計: | ||||||||||||||||||||||||||||||||||||||||||||

| 平均予想保証料料率(BPS) | 48 | 48 | — | 46 | 2 | 48 | 46 | |||||||||||||||||||||||||||||||||||||

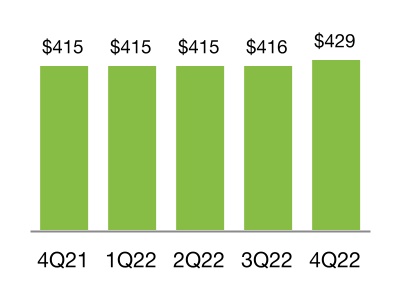

| 加重平均現在のLTV(%) | 54 | 53 | 1 | 55 | (1) | 54 | 55 | |||||||||||||||||||||||||||||||||||||

| 加重平均現在の信用スコア | 756 | 756 | — | 756 | — | 756 | 756 | |||||||||||||||||||||||||||||||||||||

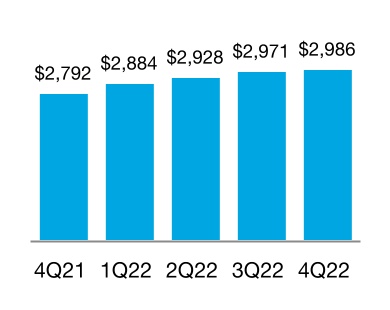

| ローンカウント(単位:百万) | 13.6 | 13.6 | — | 13.1 | 0.5 | 13.6 | 13.1 | |||||||||||||||||||||||||||||||||||||

| 信用に関する統計データ: | ||||||||||||||||||||||||||||||||||||||||||||

| ローントレーニング活動(単位:千) | 22 | 28 | (6) | 62 | (40) | 136 | 317 | |||||||||||||||||||||||||||||||||||||

| クレジット強化カバー率(%) | 61 | 61 | — | 53 | 8 | 61 | 53 | |||||||||||||||||||||||||||||||||||||

| 多家族線段 | ||

| 財務業績 | ||

| (百万ドル) | 4Q 2022 | 3Q 2022 | 変わる | 4Q 2021 | 変わる | 2022 | 2021 | |||||||||||||||||||||||||||||||||||||

| 純利子収入 | $225 | $191 | $34 | $331 | ($106) | $938 | $1,307 | |||||||||||||||||||||||||||||||||||||

| 非利子収入 | 363 | 569 | (206) | 532 | (169) | 1,575 | 3,417 | |||||||||||||||||||||||||||||||||||||

| 純収入 | 588 | 760 | (172) | 863 | (275) | 2,513 | 4,724 | |||||||||||||||||||||||||||||||||||||

| 信用損失対策 | (54) | (12) | (42) | 19 | (73) | (69) | 122 | |||||||||||||||||||||||||||||||||||||

| 非利子支出 | (179) | (172) | (7) | (201) | 22 | (671) | (718) | |||||||||||||||||||||||||||||||||||||

| 所得税前収入支出 | 355 | 576 | (221) | 681 | (326) | 1,773 | 4,128 | |||||||||||||||||||||||||||||||||||||

| 所得税費用 | (72) | (106) | 34 | (136) | 64 | (348) | (839) | |||||||||||||||||||||||||||||||||||||

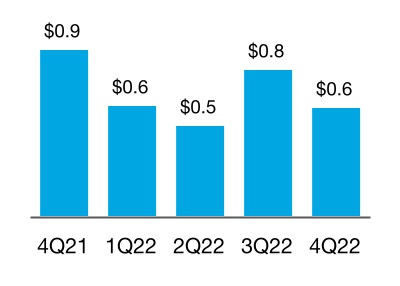

| 純収入 | 283 | 470 | (187) | 545 | (262) | 1,425 | 3,289 | |||||||||||||||||||||||||||||||||||||

| 税額控除と再分類調整後のその他の全面収入(赤字)総額 | 3 | (142) | 145 | (27) | 30 | (318) | (110) | |||||||||||||||||||||||||||||||||||||

| 総合収益 | $286 | $328 | ($42) | $518 | ($232) | $1,107 | $3,179 | |||||||||||||||||||||||||||||||||||||

| 多家族線段 | ||

| 業務成果 | ||

| 4Q 2022 | 3Q 2022 | 変わる | 4Q 2021 | 変わる | 2022 | 2021 | ||||||||||||||||||||||||||||||||||||||

| 新業務統計: | ||||||||||||||||||||||||||||||||||||||||||||

| 融資リース単位数(単位:千) | 252 | 150 | 102 | 223 | 29 | 693 | 655 | |||||||||||||||||||||||||||||||||||||

低所得世帯が負担できる(%)(1) | 67 | 75 | (8) | 57 | 10 | 74 | 69 | |||||||||||||||||||||||||||||||||||||

中低所得世帯が負担できる(%)(2) | 95 | 96 | (1) | 91 | 4 | 96 | 94 | |||||||||||||||||||||||||||||||||||||

| 加重平均元LTV(%) | 58 | 59 | (1) | 67 | (9) | 61 | 68 | |||||||||||||||||||||||||||||||||||||

| 加重平均債務超過カバー率 | 1.25 | 1.31 | (0.06) | 1.33 | (0.08) | 1.30 | 1.35 | |||||||||||||||||||||||||||||||||||||

| 新たに発行されたCRTがカバーするUPB(10億単位) | $16 | $11 | $5 | $23 | ($7) | $62 | $84 | |||||||||||||||||||||||||||||||||||||

| ポートフォリオ統計: | ||||||||||||||||||||||||||||||||||||||||||||

| 平均保証料料率(BPS) | 43 | 43 | — | 42 | 1 | 43 | 42 | |||||||||||||||||||||||||||||||||||||

| 単位数(単位:千) | 4,586 | 4,523 | 63 | 4,652 | (66) | 4,586 | 4,652 | |||||||||||||||||||||||||||||||||||||

| 信用に関する統計データ: | ||||||||||||||||||||||||||||||||||||||||||||

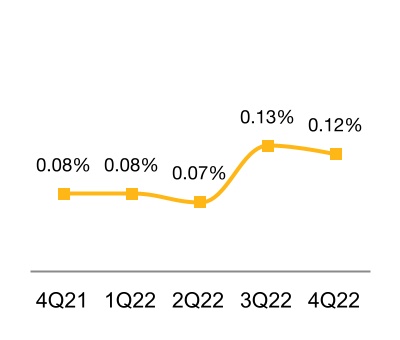

| クレジット強化カバー率(%) | 93 | 95 | (2) | 94 | (1) | 93 | 94 | |||||||||||||||||||||||||||||||||||||

| メディア連絡先:フレデリック·ソロモン電話:(703)903-3861 | 投資家連絡先:ローリー·ガトゥン電話:(571)382-4732 | ||||

(百万、株式に関する金額を除く) | 4Q 2022 | 3Q 2022 | 4Q 2021 | 2022 | 2021 | |||||||||||||||||||||||||||

| 純利子収入 | ||||||||||||||||||||||||||||||||

| 利子収入 | $23,816 | $21,894 | $16,604 | $83,458 | $61,527 | |||||||||||||||||||||||||||

| 利子支出 | (19,228) | (17,340) | (11,848) | (65,453) | (43,947) | |||||||||||||||||||||||||||

| 純利子収入 | 4,588 | 4,554 | 4,756 | 18,005 | 17,580 | |||||||||||||||||||||||||||

| 非利子収入 | ||||||||||||||||||||||||||||||||

| 収入を保証する | 383 | 125 | 182 | 783 | 1,032 | |||||||||||||||||||||||||||

| 投資収益、純額 | (280) | 415 | 519 | 1,969 | 2,746 | |||||||||||||||||||||||||||

| その他の収入 | 142 | 87 | 108 | 507 | 593 | |||||||||||||||||||||||||||

| 非利子収入 | 245 | 627 | 809 | 3,259 | 4,371 | |||||||||||||||||||||||||||

| 純収入 | 4,833 | 5,181 | 5,565 | 21,264 | 21,951 | |||||||||||||||||||||||||||

| 信用損失対策 | (575) | (1,796) | (138) | (1,841) | 1,041 | |||||||||||||||||||||||||||

| 非利子支出 | ||||||||||||||||||||||||||||||||

| 報酬と従業員の福祉 | (390) | (387) | (356) | (1,509) | (1,398) | |||||||||||||||||||||||||||

| 増信費用 | (559) | (542) | (428) | (2,118) | (1,518) | |||||||||||||||||||||||||||

| 信用増強回復のメリット(減少) | 44 | 210 | (32) | 236 | (542) | |||||||||||||||||||||||||||

| 立法評価費用 | (749) | (753) | (761) | (3,009) | (2,882) | |||||||||||||||||||||||||||

| その他の費用 | (388) | (353) | (415) | (1,419) | (1,453) | |||||||||||||||||||||||||||

| 非利子支出 | (2,042) | (1,825) | (1,992) | (7,819) | (7,793) | |||||||||||||||||||||||||||

| 所得税前収入支出 | 2,216 | 1,560 | 3,435 | 11,604 | 15,199 | |||||||||||||||||||||||||||

| 所得税費用 | (453) | (247) | (691) | (2,277) | (3,090) | |||||||||||||||||||||||||||

| 純収入 | 1,763 | 1,313 | 2,744 | 9,327 | 12,109 | |||||||||||||||||||||||||||

| 税額控除と再分類調整後のその他の全面収益(損失) | 25 | (181) | (22) | (342) | (489) | |||||||||||||||||||||||||||

| 総合収益 | $1,788 | $1,132 | $2,722 | $8,985 | $11,620 | |||||||||||||||||||||||||||

| 純収入 | $1,763 | $1,313 | $2,744 | $9,327 | $12,109 | |||||||||||||||||||||||||||

| 優先株に帰属できる金額 | (1,788) | (1,132) | (2,722) | (8,985) | (11,620) | |||||||||||||||||||||||||||

| 普通株主は純収益を占めなければならない | ($25) | $181 | $22 | $342 | $489 | |||||||||||||||||||||||||||

| 普通株1株当たり純収益 | ($0.01) | $0.06 | $0.01 | $0.11 | $0.15 | |||||||||||||||||||||||||||

| 加重平均普通株式(百万株) | 3,234 | 3,234 | 3,234 | 3,234 | 3,234 | |||||||||||||||||||||||||||

| 十二月三十一日 | 十二月三十一日 | |||||||||||||

(百万、株式に関する金額を除く) | 2022 | 2021 | ||||||||||||

| 資産 | ||||||||||||||

現金および現金等価物(707ドルおよび1695ドルの限定現金および現金等価物を含む) | $6,360 | $10,150 | ||||||||||||

| 転売契約により購入した証券 | 87,295 | 71,203 | ||||||||||||

| 公正価値計算の投資証券 | 38,701 | 53,015 | ||||||||||||

販売待ち住宅ローン(公正価値で計算した3,218元および10,498元を含む)を持つ | 12,197 | 19,778 | ||||||||||||

投資のために持っている住宅ローン(7,391元と4,947元の信用損失を差し引いて準備した後、公正価値で計算すると1,214元と0元を含む) | 3,022,318 | 2,828,331 | ||||||||||||

| 受取利息を計算する | 8,529 | 7,474 | ||||||||||||

| 税金資産を繰延し,純額 | 5,777 | 6,214 | ||||||||||||

その他の資産(公正価値で計算された5890ドルと6594ドルを含む) | 27,156 | 29,421 | ||||||||||||

| 総資産 | $3,208,333 | $3,025,586 | ||||||||||||

| 負債と権益 | ||||||||||||||

| 負債.負債 | ||||||||||||||

| 支払利息 | $7,309 | $6,268 | ||||||||||||

債務(公正価値で計算された3047ドルと2478ドルを含む) | 3,145,832 | 2,980,185 | ||||||||||||

その他の負債(公正価値759ドルと287ドルを含む) | 18,174 | 11,100 | ||||||||||||

| 総負債 | 3,171,315 | 2,997,553 | ||||||||||||

| 引受金とその他の事項 | ||||||||||||||

| 権益 | ||||||||||||||

優先株(清算優先権はそれぞれ107,878ドル,97,959ドル) | 72,648 | 72,648 | ||||||||||||

| 優先株は償還価値で計算する | 14,109 | 14,109 | ||||||||||||

普通株、額面0.00ドル、授権4,000,000,000株、発行済み725,863,886株、発行済み650,059,553株 | — | — | ||||||||||||

| 利益剰余金(累積損失) | (45,666) | (54,993) | ||||||||||||

| AOCI、税引後純額は、以下の各項目と関連している | ||||||||||||||

| 販売可能な証券 | (84) | 297 | ||||||||||||

| 他にも | (104) | (143) | ||||||||||||

| AOCI合計(税収控除) | (188) | 154 | ||||||||||||

在庫株は、原価で75,804,333株 | (3,885) | (3,885) | ||||||||||||

| 総株 | 37,018 | 28,033 | ||||||||||||

| 負債と権益総額 | $3,208,333 | $3,025,586 | ||||||||||||

下記表に当社総合貸借対照表上の総合可変利息実体(VIE)の帳簿価値及び資産及び負債分類を記載する。 | ||||||||||||||

| 十二月三十一日 | 十二月三十一日 | |||||||||||||

| (単位:百万) | 2022 | 2021 | ||||||||||||

| 資産: | ||||||||||||||

現金および現金等価物(610ドルおよび1595ドルの限定現金および現金等価物を含む) | $611 | $1,596 | ||||||||||||

| 転売契約により購入した証券 | 9,703 | 34,000 | ||||||||||||

| 公正価値計算の投資証券 | 126 | 420 | ||||||||||||

| 投資のための担保融資純額 | 2,971,601 | 2,784,626 | ||||||||||||

| 受取利息純額 | 7,944 | 7,019 | ||||||||||||

| その他の資産 | 5,019 | 11,265 | ||||||||||||

| 合併VIEの総資産 | $2,995,004 | $2,838,926 | ||||||||||||

| 負債: | ||||||||||||||

| 支払利息 | $6,619 | $5,823 | ||||||||||||

| 債務 | 2,979,070 | 2,803,054 | ||||||||||||

| 合併VIEの総負債 | $2,985,689 | $2,808,877 | ||||||||||||