fmcc-2022123100010262142022会計年度誤りX100010262142022-01-012022-12-310001026214アメリカ-アメリカ公認会計基準:普通株式メンバー2022-01-012022-12-310001026214FMCC:NumberOneClassYear 1996可変率メンバー2022-01-012022-12-310001026214FMCC:デジタル3種類5メンバー2022-01-012022-12-310001026214FMCC:NumberFourClassYear 1998可変比率メンバー2022-01-012022-12-310001026214FMCC:数字5クラスパーセント5分10人メンバー2022-01-012022-12-310001026214FMCC:NumberEightClassPercenter 5 Point 79メンバー2022-01-012022-12-310001026214FMCC:NumberNineClassYear 1999可変率メンバー2022-01-012022-12-310001026214FMCC:NumberTenClassYear 2001可変比率メンバー2022-01-012022-12-310001026214FMCC:NumberElevenClassYar 2001可変比率メンバー2022-01-012022-12-310001026214FMCC:12クラス率5分81メンバー2022-01-012022-12-310001026214FMCC:13クラスパーセント6メンバー2022-01-012022-12-310001026214FMCC:Number 14クラス2001年可変比率メンバー2022-01-012022-12-310001026214FMCC:数字15クラスパーセント5分70メンバー2022-01-012022-12-310001026214FMCC:NumberSventeenClassYear 2006可変比率メンバー2022-01-012022-12-310001026214FMCC:数字8クラスパーセント6分42メンバー2022-01-012022-12-310001026214FMCC:デジタル9クラス5 Point 9メンバー2022-01-012022-12-310001026214FMCC:NumberTwentyClassPercent 5 Point 57メンバー2022-01-012022-12-310001026214FMCC:NumberTwentyOneClassPercenter 5 Point 66メンバー2022-01-012022-12-310001026214FMCC:NumberTwentyTwoClassPercenter 6 Point 02メンバー2022-01-012022-12-310001026214FMCC:NumberTwentyThreeClassPercenter 6 Point 55メンバー2022-01-012022-12-310001026214FMCC:NumberTwentyFourClassYar 2007年に浮動比率メンバーに固定2022-01-012022-12-3100010262142022-06-30ISO 4217:ドル00010262142023-01-31Xbrli:共有00010262142021-01-012021-12-3100010262142020-01-012020-12-31ISO 4217:ドルXbrli:共有00010262142022-12-3100010262142021-12-310001026214アメリカ-公認会計基準:可変利益実体の主要利益メンバー2022-12-310001026214アメリカ-公認会計基準:可変利益実体の主要利益メンバー2021-12-310001026214FMCC:高齢者第一選択株式メンバー2019-12-310001026214アメリカ-公認会計基準:第一選択株式メンバー2019-12-310001026214FMCC:CommonStockOutlookingMembers2019-12-310001026214アメリカ-公認会計基準:前払いメンバーを保留2019-12-310001026214アメリカ公認会計原則:他の総合収入メンバーを累計2019-12-310001026214米国-公認会計基準:財務省株式公開金メンバー2019-12-3100010262142019-12-310001026214アメリカ-公認会計基準:前払いメンバーを保留2020-01-012020-12-310001026214アメリカ公認会計原則:他の総合収入メンバーを累計2020-01-012020-12-310001026214アメリカ-公認会計基準:前払いメンバーを保留米国-GAAP:会計基準更新201613メンバー2020-12-310001026214米国-GAAP:会計基準更新201613メンバー2020-12-310001026214FMCC:高齢者第一選択株式メンバー2020-12-310001026214アメリカ-公認会計基準:第一選択株式メンバー2020-12-310001026214FMCC:CommonStockOutlookingMembers2020-12-310001026214アメリカ-公認会計基準:前払いメンバーを保留2020-12-310001026214アメリカ公認会計原則:他の総合収入メンバーを累計2020-12-310001026214米国-公認会計基準:財務省株式公開金メンバー2020-12-3100010262142020-12-310001026214アメリカ-公認会計基準:前払いメンバーを保留2021-01-012021-12-310001026214アメリカ公認会計原則:他の総合収入メンバーを累計2021-01-012021-12-310001026214FMCC:高齢者第一選択株式メンバー2021-12-310001026214アメリカ-公認会計基準:第一選択株式メンバー2021-12-310001026214FMCC:CommonStockOutlookingMembers2021-12-310001026214アメリカ-公認会計基準:前払いメンバーを保留2021-12-310001026214アメリカ公認会計原則:他の総合収入メンバーを累計2021-12-310001026214米国-公認会計基準:財務省株式公開金メンバー2021-12-310001026214アメリカ-公認会計基準:前払いメンバーを保留2022-01-012022-12-310001026214アメリカ公認会計原則:他の総合収入メンバーを累計2022-01-012022-12-310001026214FMCC:高齢者第一選択株式メンバー2022-12-310001026214アメリカ-公認会計基準:第一選択株式メンバー2022-12-310001026214FMCC:CommonStockOutlookingMembers2022-12-310001026214アメリカ-公認会計基準:前払いメンバーを保留2022-12-310001026214アメリカ公認会計原則:他の総合収入メンバーを累計2022-12-310001026214米国-公認会計基準:財務省株式公開金メンバー2022-12-310001026214アメリカ-公認会計基準:可変利益実体の主要利益メンバー2022-01-012022-12-310001026214アメリカ-公認会計基準:可変利益実体の主要利益メンバー2021-01-012021-12-310001026214アメリカ-公認会計基準:可変利益実体の主要利益メンバー2020-01-012020-12-310001026214SRT:ParentCompany Member2022-01-012022-12-310001026214SRT:ParentCompany Member2021-01-012021-12-310001026214SRT:ParentCompany Member2020-01-012020-12-310001026214FMCC:高齢者第一選択株式メンバー2008-09-072008-09-0800010262142008-09-08Xbrli:純00010262142017-12-3100010262142022-09-300001026214アメリカ公認会計基準:副次的事件メンバー2023-03-310001026214FMCC:高齢者第一選択株式メンバー2014-01-012014-12-310001026214アメリカ公認会計基準:副次的事件メンバー2023-01-0100010262142022-01-010001026214アメリカ-公認会計基準:政府メンバー2020-01-012020-12-310001026214アメリカ-公認会計基準:政府メンバー2022-01-012022-12-310001026214アメリカ-公認会計基準:政府メンバー2021-01-012021-12-3100010262142014-10-012022-12-310001026214FMCC:CSSメンバー2022-12-310001026214FMCC:CSSメンバー2021-12-310001026214FMCC:SingleFamilyGuaranteeSegmentMemberFMCC:レベル1証券化製品メンバー2022-12-310001026214FMCC:SingleFamilyGuaranteeSegmentMemberFMCC:レベル1証券化製品メンバー2021-12-310001026214FMCC:その他のセキュリティ製品のメンバーFMCC:SingleFamilyGuaranteeSegmentMember2022-12-310001026214FMCC:その他のセキュリティ製品のメンバーFMCC:SingleFamilyGuaranteeSegmentMember2021-12-310001026214アメリカ-公認会計基準:可変利益実体の主要利益メンバーFMCC:マルチホーム55日間PCメンバーFMCC:マルチホームセグメント構成員2022-12-310001026214アメリカ-公認会計基準:可変利益実体の主要利益メンバーFMCC:マルチホーム55日間PCメンバーFMCC:マルチホームセグメント構成員2021-12-310001026214FMCC:その他のセキュリティ製品のメンバーFMCC:他のセキュリティ信頼メンバーFMCC:マルチホームセグメント構成員2022-01-012022-12-310001026214FMCC:その他のセキュリティ製品のメンバーFMCC:他のセキュリティ信頼メンバーFMCC:マルチホームセグメント構成員2021-01-012021-12-310001026214FMCC:WIKDeal証明書メンバーFMCC:マルチホームセグメント構成員2022-01-012022-12-310001026214FMCC:WIKDeal証明書メンバーFMCC:マルチホームセグメント構成員2021-01-012021-12-310001026214アメリカ-公認会計基準:可変利益実体の主要利益メンバーFMCC:WIKDeal証明書メンバーFMCC:マルチホームセグメント構成員2022-12-310001026214アメリカ公認会計基準:可変利益実体は主要な利益メンバーではないFMCC:SingleFamilyGuaranteeSegmentMemberアメリカ-GAAP:抵当ローン認可証券はアメリカ政府スポンジ企業から発行されたメンバー2022-12-310001026214アメリカ公認会計基準:可変利益実体は主要な利益メンバーではないFMCC:SingleFamilyGuaranteeSegmentMemberFMCC:Fannie MaeSecuritiesBackingFreddieMacResecuriizationTrustメンバー2022-12-310001026214アメリカ公認会計基準:構造的財務メンバーアメリカ公認会計基準:可変利益実体は主要な利益メンバーではないFMCC:SingleFamilyGuaranteeSegmentMember2022-12-310001026214アメリカ公認会計基準:可変利益実体は主要な利益メンバーではないFMCC:SingleFamilyGuaranteeSegmentMember2022-12-310001026214アメリカ公認会計基準:可変利益実体は主要な利益メンバーではないアメリカ-GAAP:抵当ローン認可証券はアメリカ政府スポンジ企業から発行されたメンバーFMCC:マルチホームセグメント構成員2022-12-310001026214アメリカ公認会計基準:構造的財務メンバーアメリカ公認会計基準:可変利益実体は主要な利益メンバーではないFMCC:マルチホームセグメント構成員2022-12-310001026214アメリカ公認会計基準:可変利益実体は主要な利益メンバーではないFMCC:マルチホームセグメント構成員2022-12-310001026214FMCC:その他のセキュリティ製品のメンバーアメリカ公認会計基準:可変利益実体は主要な利益メンバーではない2022-12-310001026214アメリカ公認会計基準:可変利益実体は主要な利益メンバーではない2022-12-310001026214アメリカ公認会計基準:可変利益実体は主要な利益メンバーではないFMCC:SingleFamilyGuaranteeSegmentMemberアメリカ-GAAP:抵当ローン認可証券はアメリカ政府スポンジ企業から発行されたメンバー2021-12-310001026214アメリカ公認会計基準:可変利益実体は主要な利益メンバーではないFMCC:SingleFamilyGuaranteeSegmentMemberFMCC:Fannie MaeSecuritiesBackingFreddieMacResecuriizationTrustメンバー2021-12-310001026214アメリカ公認会計基準:構造的財務メンバーアメリカ公認会計基準:可変利益実体は主要な利益メンバーではないFMCC:SingleFamilyGuaranteeSegmentMember2021-12-310001026214アメリカ公認会計基準:可変利益実体は主要な利益メンバーではないFMCC:SingleFamilyGuaranteeSegmentMember2021-12-310001026214アメリカ公認会計基準:可変利益実体は主要な利益メンバーではないアメリカ-GAAP:抵当ローン認可証券はアメリカ政府スポンジ企業から発行されたメンバーFMCC:マルチホームセグメント構成員2021-12-310001026214アメリカ公認会計基準:構造的財務メンバーアメリカ公認会計基準:可変利益実体は主要な利益メンバーではないFMCC:マルチホームセグメント構成員2021-12-310001026214アメリカ公認会計基準:可変利益実体は主要な利益メンバーではないFMCC:マルチホームセグメント構成員2021-12-310001026214FMCC:その他のセキュリティ製品のメンバーアメリカ公認会計基準:可変利益実体は主要な利益メンバーではない2021-12-310001026214アメリカ公認会計基準:可変利益実体は主要な利益メンバーではない2021-12-310001026214SRT:SingleFamilyメンバ2022-12-310001026214SRT:多家族構成員2022-12-310001026214SRT:SingleFamilyメンバ2021-12-310001026214SRT:多家族構成員2021-12-310001026214アメリカ-GAAP:公正価値は再帰的メンバーを測定する2022-12-310001026214SRT:SingleFamilyメンバFMCC:HeldforInvestmentMembers2022-01-012022-12-310001026214SRT:SingleFamilyメンバFMCC:HeldforInvestmentMembers2021-01-012021-12-310001026214SRT:SingleFamilyメンバFMCC:HeldforInvestmentMembers2020-01-012020-12-310001026214FMCC:HeldforSaleMemberSRT:SingleFamilyメンバ2022-01-012022-12-310001026214FMCC:HeldforSaleMemberSRT:SingleFamilyメンバ2021-01-012021-12-310001026214FMCC:HeldforSaleMemberSRT:SingleFamilyメンバ2020-01-012020-12-310001026214FMCC:HeldforInvestmentMembersSRT:多家族構成員2022-01-012022-12-310001026214FMCC:HeldforInvestmentMembersSRT:多家族構成員2021-01-012021-12-310001026214FMCC:HeldforInvestmentMembersSRT:多家族構成員2020-01-012020-12-310001026214FMCC:HeldforSaleMemberSRT:多家族構成員2022-01-012022-12-310001026214FMCC:HeldforSaleMemberSRT:多家族構成員2021-01-012021-12-310001026214FMCC:HeldforSaleMemberSRT:多家族構成員2020-01-012020-12-310001026214FMCC:単身世帯20年以上30年以上固定比率メンバー2021-12-310001026214FMCC:単身世帯20年以上30年以上固定比率メンバー2022-12-310001026214FMCC:単身世帯20年以上30年以上固定比率メンバー2022-01-012022-12-310001026214FMCC:単身世帯15年償却固定率メンバー2021-12-310001026214FMCC:単身世帯15年償却固定率メンバー2022-12-310001026214FMCC:単身世帯15年償却固定率メンバー2022-01-012022-12-310001026214FMCC:SingleFamilyAdjustableRateMember2021-12-310001026214FMCC:SingleFamilyAdjustableRateMember2022-12-310001026214FMCC:SingleFamilyAdjustableRateMember2022-01-012022-12-310001026214SRT:SingleFamilyメンバ2022-01-012022-12-310001026214SRT:多家族構成員2022-01-012022-12-310001026214FMCC:単身世帯20年以上30年以上固定比率メンバー2020-12-310001026214FMCC:単身世帯20年以上30年以上固定比率メンバー2021-01-012021-12-310001026214FMCC:単身世帯15年償却固定率メンバー2020-12-310001026214FMCC:単身世帯15年償却固定率メンバー2021-01-012021-12-310001026214FMCC:SingleFamilyAdjustableRateMember2020-12-310001026214FMCC:SingleFamilyAdjustableRateMember2021-01-012021-12-310001026214SRT:SingleFamilyメンバ2020-12-310001026214SRT:SingleFamilyメンバ2021-01-012021-12-310001026214SRT:多家族構成員2020-12-310001026214SRT:多家族構成員2021-01-012021-12-310001026214FMCC:単身世帯20年以上30年以上固定比率メンバーFMCC:DebtToValueRatioLessThan 60 PerentMember2022-12-310001026214FMCC:単身世帯20年以上30年以上固定比率メンバーアメリカ公認会計基準:メンバーの80%以下2022-12-310001026214FMCC:単身世帯20年以上30年以上固定比率メンバーFMCC:負債対価値比率80%~90%メンバー2022-12-310001026214FMCC:単身世帯20年以上30年以上固定比率メンバーFMCC:債務対価値比率90%~100%メンバー2022-12-310001026214FMCC:100 LoanToValueRatioMemberより大きいFMCC:単身世帯20年以上30年以上固定比率メンバー2022-12-310001026214FMCC:DebtToValueRatioLessThan 60 PerentMemberFMCC:単身世帯15年またはローン償却固定率メンバー2022-12-310001026214FMCC:単身世帯15年またはローン償却固定率メンバーアメリカ公認会計基準:メンバーの80%以下2022-12-310001026214FMCC:単身世帯15年またはローン償却固定率メンバーFMCC:負債対価値比率80%~90%メンバー2022-12-310001026214FMCC:単身世帯15年またはローン償却固定率メンバーFMCC:債務対価値比率90%~100%メンバー2022-12-310001026214FMCC:100 LoanToValueRatioMemberより大きいFMCC:単身世帯15年またはローン償却固定率メンバー2022-12-310001026214FMCC:単身世帯15年またはローン償却固定率メンバー2022-12-310001026214FMCC:DebtToValueRatioLessThan 60 PerentMemberFMCC:単一家庭でレート調整可能および他のメンバー2022-12-310001026214アメリカ公認会計基準:メンバーの80%以下FMCC:単一家庭でレート調整可能および他のメンバー2022-12-310001026214FMCC:負債対価値比率80%~90%メンバーFMCC:単一家庭でレート調整可能および他のメンバー2022-12-310001026214FMCC:債務対価値比率90%~100%メンバーFMCC:単一家庭でレート調整可能および他のメンバー2022-12-310001026214FMCC:100 LoanToValueRatioMemberより大きいFMCC:単一家庭でレート調整可能および他のメンバー2022-12-310001026214FMCC:単一家庭でレート調整可能および他のメンバー2022-12-310001026214SRT:SingleFamilyメンバFMCC:DebtToValueRatioLessThan 60 PerentMember2022-12-310001026214SRT:SingleFamilyメンバアメリカ公認会計基準:メンバーの80%以下2022-12-310001026214SRT:SingleFamilyメンバFMCC:負債対価値比率80%~90%メンバー2022-12-310001026214SRT:SingleFamilyメンバFMCC:債務対価値比率90%~100%メンバー2022-12-310001026214FMCC:100 LoanToValueRatioMemberより大きいSRT:SingleFamilyメンバ2022-12-310001026214FMCC:単身世帯20年以上30年以上固定比率メンバーFMCC:DebtToValueRatioLessThan 60 PerentMember2021-12-310001026214FMCC:単身世帯20年以上30年以上固定比率メンバーアメリカ公認会計基準:メンバーの80%以下2021-12-310001026214FMCC:単身世帯20年以上30年以上固定比率メンバーFMCC:負債対価値比率80%~90%メンバー2021-12-310001026214FMCC:単身世帯20年以上30年以上固定比率メンバーFMCC:債務対価値比率90%~100%メンバー2021-12-310001026214FMCC:100 LoanToValueRatioMemberより大きいFMCC:単身世帯20年以上30年以上固定比率メンバー2021-12-310001026214FMCC:DebtToValueRatioLessThan 60 PerentMemberFMCC:単身世帯15年またはローン償却固定率メンバー2021-12-310001026214FMCC:単身世帯15年またはローン償却固定率メンバーアメリカ公認会計基準:メンバーの80%以下2021-12-310001026214FMCC:単身世帯15年またはローン償却固定率メンバーFMCC:負債対価値比率80%~90%メンバー2021-12-310001026214FMCC:単身世帯15年またはローン償却固定率メンバーFMCC:債務対価値比率90%~100%メンバー2021-12-310001026214FMCC:100 LoanToValueRatioMemberより大きいFMCC:単身世帯15年またはローン償却固定率メンバー2021-12-310001026214FMCC:単身世帯15年またはローン償却固定率メンバー2021-12-310001026214FMCC:DebtToValueRatioLessThan 60 PerentMemberFMCC:単一家庭でレート調整可能および他のメンバー2021-12-310001026214アメリカ公認会計基準:メンバーの80%以下FMCC:単一家庭でレート調整可能および他のメンバー2021-12-310001026214FMCC:負債対価値比率80%~90%メンバーFMCC:単一家庭でレート調整可能および他のメンバー2021-12-310001026214FMCC:債務対価値比率90%~100%メンバーFMCC:単一家庭でレート調整可能および他のメンバー2021-12-310001026214FMCC:100 LoanToValueRatioMemberより大きいFMCC:単一家庭でレート調整可能および他のメンバー2021-12-310001026214FMCC:単一家庭でレート調整可能および他のメンバー2021-12-310001026214SRT:SingleFamilyメンバFMCC:DebtToValueRatioLessThan 60 PerentMember2021-12-310001026214SRT:SingleFamilyメンバアメリカ公認会計基準:メンバーの80%以下2021-12-310001026214SRT:SingleFamilyメンバFMCC:負債対価値比率80%~90%メンバー2021-12-310001026214SRT:SingleFamilyメンバFMCC:債務対価値比率90%~100%メンバー2021-12-310001026214FMCC:100 LoanToValueRatioMemberより大きいSRT:SingleFamilyメンバ2021-12-310001026214アメリカ-アメリカ公認会計基準:メンバーを通じてSRT:多家族構成員2022-12-310001026214アメリカ-公認会計基準:特別メンバーSRT:多家族構成員2022-12-310001026214米国-GAAP:基準を満たしていないメンバーSRT:多家族構成員2022-12-310001026214アメリカ公認会計基準:二重メンバーSRT:多家族構成員2022-12-310001026214アメリカ-アメリカ公認会計基準:メンバーを通じてSRT:多家族構成員2021-12-310001026214アメリカ-公認会計基準:特別メンバーSRT:多家族構成員2021-12-310001026214米国-GAAP:基準を満たしていないメンバーSRT:多家族構成員2021-12-310001026214アメリカ公認会計基準:二重メンバーSRT:多家族構成員2021-12-310001026214FMCC:単身世帯20年以上30年以上固定比率メンバー米国-公認会計基準:財務資産未過去メンバー2022-12-310001026214FMCC:単身世帯20年以上30年以上固定比率メンバーアメリカ公認会計基準:財務売掛金30~59日の期限切れメンバー2022-12-310001026214アメリカ-GAAP:財務売掛金60~89日の期限切れメンバーFMCC:単身世帯20年以上30年以上固定比率メンバー2022-12-310001026214FMCC:単身世帯20年以上30年以上固定比率メンバーアメリカ-GAAP:財務売掛金が90日以上の期限切れメンバー2022-12-310001026214FMCC:単身世帯15年償却固定率メンバー米国-公認会計基準:財務資産未過去メンバー2022-12-310001026214FMCC:単身世帯15年償却固定率メンバーアメリカ公認会計基準:財務売掛金30~59日の期限切れメンバー2022-12-310001026214FMCC:単身世帯15年償却固定率メンバーアメリカ-GAAP:財務売掛金60~89日の期限切れメンバー2022-12-310001026214FMCC:単身世帯15年償却固定率メンバーアメリカ-GAAP:財務売掛金が90日以上の期限切れメンバー2022-12-310001026214米国-公認会計基準:財務資産未過去メンバーFMCC:SingleFamilyAdjustableRateMember2022-12-310001026214アメリカ公認会計基準:財務売掛金30~59日の期限切れメンバーFMCC:SingleFamilyAdjustableRateMember2022-12-310001026214アメリカ-GAAP:財務売掛金60~89日の期限切れメンバーFMCC:SingleFamilyAdjustableRateMember2022-12-310001026214アメリカ-GAAP:財務売掛金が90日以上の期限切れメンバーFMCC:SingleFamilyAdjustableRateMember2022-12-310001026214SRT:SingleFamilyメンバ米国-公認会計基準:財務資産未過去メンバー2022-12-310001026214SRT:SingleFamilyメンバアメリカ公認会計基準:財務売掛金30~59日の期限切れメンバー2022-12-310001026214アメリカ-GAAP:財務売掛金60~89日の期限切れメンバーSRT:SingleFamilyメンバ2022-12-310001026214SRT:SingleFamilyメンバアメリカ-GAAP:財務売掛金が90日以上の期限切れメンバー2022-12-310001026214米国-公認会計基準:財務資産未過去メンバーSRT:多家族構成員2022-12-310001026214アメリカ公認会計基準:財務売掛金30~59日の期限切れメンバーSRT:多家族構成員2022-12-310001026214アメリカ-GAAP:財務売掛金60~89日の期限切れメンバーSRT:多家族構成員2022-12-310001026214アメリカ-GAAP:財務売掛金が90日以上の期限切れメンバーSRT:多家族構成員2022-12-310001026214米国-公認会計基準:財務資産未過去メンバー2022-12-310001026214アメリカ公認会計基準:財務売掛金30~59日の期限切れメンバー2022-12-310001026214アメリカ-GAAP:財務売掛金60~89日の期限切れメンバー2022-12-310001026214アメリカ-GAAP:財務売掛金が90日以上の期限切れメンバー2022-12-310001026214FMCC:単身世帯20年以上30年以上固定比率メンバー米国-公認会計基準:財務資産未過去メンバー2021-12-310001026214FMCC:単身世帯20年以上30年以上固定比率メンバーアメリカ公認会計基準:財務売掛金30~59日の期限切れメンバー2021-12-310001026214アメリカ-GAAP:財務売掛金60~89日の期限切れメンバーFMCC:単身世帯20年以上30年以上固定比率メンバー2021-12-310001026214FMCC:単身世帯20年以上30年以上固定比率メンバーアメリカ-GAAP:財務売掛金が90日以上の期限切れメンバー2021-12-310001026214FMCC:単身世帯15年償却固定率メンバー米国-公認会計基準:財務資産未過去メンバー2021-12-310001026214FMCC:単身世帯15年償却固定率メンバーアメリカ公認会計基準:財務売掛金30~59日の期限切れメンバー2021-12-310001026214FMCC:単身世帯15年償却固定率メンバーアメリカ-GAAP:財務売掛金60~89日の期限切れメンバー2021-12-310001026214FMCC:単身世帯15年償却固定率メンバーアメリカ-GAAP:財務売掛金が90日以上の期限切れメンバー2021-12-310001026214米国-公認会計基準:財務資産未過去メンバーFMCC:SingleFamilyAdjustableRateMember2021-12-310001026214アメリカ公認会計基準:財務売掛金30~59日の期限切れメンバーFMCC:SingleFamilyAdjustableRateMember2021-12-310001026214アメリカ-GAAP:財務売掛金60~89日の期限切れメンバーFMCC:SingleFamilyAdjustableRateMember2021-12-310001026214アメリカ-GAAP:財務売掛金が90日以上の期限切れメンバーFMCC:SingleFamilyAdjustableRateMember2021-12-310001026214SRT:SingleFamilyメンバ米国-公認会計基準:財務資産未過去メンバー2021-12-310001026214SRT:SingleFamilyメンバアメリカ公認会計基準:財務売掛金30~59日の期限切れメンバー2021-12-310001026214アメリカ-GAAP:財務売掛金60~89日の期限切れメンバーSRT:SingleFamilyメンバ2021-12-310001026214SRT:SingleFamilyメンバアメリカ-GAAP:財務売掛金が90日以上の期限切れメンバー2021-12-310001026214米国-公認会計基準:財務資産未過去メンバーSRT:多家族構成員2021-12-310001026214アメリカ公認会計基準:財務売掛金30~59日の期限切れメンバーSRT:多家族構成員2021-12-310001026214アメリカ-GAAP:財務売掛金60~89日の期限切れメンバーSRT:多家族構成員2021-12-310001026214アメリカ-GAAP:財務売掛金が90日以上の期限切れメンバーSRT:多家族構成員2021-12-310001026214米国-公認会計基準:財務資産未過去メンバー2021-12-310001026214アメリカ公認会計基準:財務売掛金30~59日の期限切れメンバー2021-12-310001026214アメリカ-GAAP:財務売掛金60~89日の期限切れメンバー2021-12-310001026214アメリカ-GAAP:財務売掛金が90日以上の期限切れメンバー2021-12-310001026214FMCC:PaymentDelayMemberFMCC:単身世帯20年以上30年以上固定比率メンバー2022-01-012022-12-310001026214FMCC:単身世帯20年以上30年以上固定比率メンバーFMCC:PaymentDelayAndTermExtensionMember2022-01-012022-12-310001026214FMCC:単身世帯20年以上30年以上固定比率メンバーFMCC:PaymentDelayInterestRateReductionAndTermExtensionMember2022-01-012022-12-310001026214FMCC:PaymentDelayMemberFMCC:単身世帯15年またはローン償却固定率メンバー2022-01-012022-12-310001026214FMCC:単身世帯15年またはローン償却固定率メンバーFMCC:PaymentDelayAndTermExtensionMember2022-01-012022-12-310001026214FMCC:単身世帯15年またはローン償却固定率メンバーFMCC:PaymentDelayInterestRateReductionAndTermExtensionMember2022-01-012022-12-310001026214FMCC:単身世帯15年またはローン償却固定率メンバー2022-01-012022-12-310001026214FMCC:PaymentDelayMemberFMCC:単一家庭でレート調整可能および他のメンバー2022-01-012022-12-310001026214FMCC:単一家庭でレート調整可能および他のメンバーFMCC:PaymentDelayAndTermExtensionMember2022-01-012022-12-310001026214FMCC:PaymentDelayInterestRateReductionAndTermExtensionMemberFMCC:単一家庭でレート調整可能および他のメンバー2022-01-012022-12-310001026214FMCC:単一家庭でレート調整可能および他のメンバー2022-01-012022-12-310001026214FMCC:PaymentDelayMemberSRT:SingleFamilyメンバ2022-01-012022-12-310001026214SRT:SingleFamilyメンバFMCC:PaymentDelayAndTermExtensionMember2022-01-012022-12-310001026214SRT:SingleFamilyメンバFMCC:PaymentDelayInterestRateReductionAndTermExtensionMember2022-01-012022-12-31Utr:レート0001026214FMCC:単身世帯20年以上30年以上固定比率メンバー米国-公認会計基準:財務資産未過去メンバー2022-01-012022-12-310001026214アメリカ公認会計基準:財務売掛金30~59日の期限切れメンバーFMCC:単身世帯20年以上30年以上固定比率メンバー2022-01-012022-12-310001026214FMCC:単身世帯20年以上30年以上固定比率メンバーアメリカ-GAAP:財務売掛金60~89日の期限切れメンバー2022-01-012022-12-310001026214FMCC:単身世帯20年以上30年以上固定比率メンバーアメリカ-GAAP:財務売掛金が90日以上の期限切れメンバー2022-01-012022-12-310001026214米国-公認会計基準:財務資産未過去メンバーFMCC:単身世帯15年またはローン償却固定率メンバー2022-01-012022-12-310001026214アメリカ公認会計基準:財務売掛金30~59日の期限切れメンバーFMCC:単身世帯15年またはローン償却固定率メンバー2022-01-012022-12-310001026214FMCC:単身世帯15年またはローン償却固定率メンバーアメリカ-GAAP:財務売掛金60~89日の期限切れメンバー2022-01-012022-12-310001026214FMCC:単身世帯15年またはローン償却固定率メンバーアメリカ-GAAP:財務売掛金が90日以上の期限切れメンバー2022-01-012022-12-310001026214米国-公認会計基準:財務資産未過去メンバーFMCC:単一家庭でレート調整可能および他のメンバー2022-01-012022-12-310001026214アメリカ公認会計基準:財務売掛金30~59日の期限切れメンバーFMCC:単一家庭でレート調整可能および他のメンバー2022-01-012022-12-310001026214FMCC:単一家庭でレート調整可能および他のメンバーアメリカ-GAAP:財務売掛金60~89日の期限切れメンバー2022-01-012022-12-310001026214FMCC:単一家庭でレート調整可能および他のメンバーアメリカ-GAAP:財務売掛金が90日以上の期限切れメンバー2022-01-012022-12-310001026214米国-公認会計基準:財務資産未過去メンバーSRT:SingleFamilyメンバ2022-01-012022-12-310001026214アメリカ公認会計基準:財務売掛金30~59日の期限切れメンバーSRT:SingleFamilyメンバ2022-01-012022-12-310001026214SRT:SingleFamilyメンバアメリカ-GAAP:財務売掛金60~89日の期限切れメンバー2022-01-012022-12-310001026214SRT:SingleFamilyメンバアメリカ-GAAP:財務売掛金が90日以上の期限切れメンバー2022-01-012022-12-310001026214SRT:SingleFamilyメンバ2020-01-012020-12-31FMCC:ローン0001026214FMCC:単身世帯20年以上30年以上固定比率メンバー2020-01-012020-12-310001026214FMCC:単身世帯15年償却固定率メンバー2020-01-012020-12-310001026214FMCC:SingleFamilyAdjustableRateMember2020-01-012020-12-310001026214SRT:多家族構成員2020-01-012020-12-310001026214SRT:SingleFamilyメンバアメリカ-公認会計基準:財務保証メンバー2022-12-310001026214SRT:SingleFamilyメンバアメリカ-公認会計基準:財務保証メンバー2022-01-012022-12-310001026214SRT:SingleFamilyメンバアメリカ-公認会計基準:保証タイプその他のメンバー2022-12-310001026214SRT:SingleFamilyメンバアメリカ-公認会計基準:保証タイプその他のメンバー2022-01-012022-12-310001026214アメリカ-公認会計基準:財務保証メンバーSRT:多家族構成員2022-12-310001026214アメリカ-公認会計基準:財務保証メンバーSRT:多家族構成員2022-01-012022-12-310001026214SRT:多家族構成員アメリカ-公認会計基準:保証タイプその他のメンバー2022-12-310001026214SRT:多家族構成員アメリカ-公認会計基準:保証タイプその他のメンバー2022-01-012022-12-310001026214FMCC:Fannie MaeSecuritiesBackingFreddieMacResecuriizationTrustメンバー2022-12-310001026214FMCC:Fannie MaeSecuritiesBackingFreddieMacResecuriizationTrustメンバー2022-01-012022-12-310001026214米国-GAAP:PaymentGuaranteeメンバー2022-12-310001026214米国-GAAP:PaymentGuaranteeメンバー2022-01-012022-12-310001026214SRT:SingleFamilyメンバアメリカ-公認会計基準:財務保証メンバー2021-12-310001026214SRT:SingleFamilyメンバアメリカ-公認会計基準:財務保証メンバー2021-01-012021-12-310001026214SRT:SingleFamilyメンバアメリカ-公認会計基準:保証タイプその他のメンバー2021-12-310001026214SRT:SingleFamilyメンバアメリカ-公認会計基準:保証タイプその他のメンバー2021-01-012021-12-310001026214アメリカ-公認会計基準:財務保証メンバーSRT:多家族構成員2021-12-310001026214アメリカ-公認会計基準:財務保証メンバーSRT:多家族構成員2021-01-012021-12-310001026214SRT:多家族構成員アメリカ-公認会計基準:保証タイプその他のメンバー2021-12-310001026214SRT:多家族構成員アメリカ-公認会計基準:保証タイプその他のメンバー2021-01-012021-12-310001026214FMCC:Fannie MaeSecuritiesBackingFreddieMacResecuriizationTrustメンバー2021-12-310001026214FMCC:Fannie MaeSecuritiesBackingFreddieMacResecuriizationTrustメンバー2021-01-012021-12-310001026214米国-GAAP:PaymentGuaranteeメンバー2021-12-310001026214米国-GAAP:PaymentGuaranteeメンバー2021-01-012021-12-310001026214FMCC:CRT関連派生ツールのメンバー2022-12-310001026214FMCC:CRT関連派生ツールのメンバー2021-12-310001026214SRT:SingleFamilyメンバUS-GAAP:AllowanceForCreditLossMember2021-12-310001026214US-GAAP:AllowanceForCreditLossMemberSRT:多家族構成員2021-12-310001026214US-GAAP:AllowanceForCreditLossMember2021-12-310001026214SRT:SingleFamilyメンバUS-GAAP:AllowanceForCreditLossMember2020-12-310001026214US-GAAP:AllowanceForCreditLossMemberSRT:多家族構成員2020-12-310001026214US-GAAP:AllowanceForCreditLossMember2020-12-310001026214SRT:SingleFamilyメンバUS-GAAP:AllowanceForCreditLossMember2019-12-310001026214US-GAAP:AllowanceForCreditLossMemberSRT:多家族構成員2019-12-310001026214US-GAAP:AllowanceForCreditLossMember2019-12-310001026214SRT:SingleFamilyメンバUS-GAAP:AllowanceForCreditLossMember2022-01-012022-12-310001026214US-GAAP:AllowanceForCreditLossMemberSRT:多家族構成員2022-01-012022-12-310001026214US-GAAP:AllowanceForCreditLossMember2022-01-012022-12-310001026214SRT:SingleFamilyメンバUS-GAAP:AllowanceForCreditLossMember2021-01-012021-12-310001026214US-GAAP:AllowanceForCreditLossMemberSRT:多家族構成員2021-01-012021-12-310001026214US-GAAP:AllowanceForCreditLossMember2021-01-012021-12-310001026214SRT:SingleFamilyメンバUS-GAAP:AllowanceForCreditLossMember2020-01-012020-12-310001026214US-GAAP:AllowanceForCreditLossMemberSRT:多家族構成員2020-01-012020-12-310001026214US-GAAP:AllowanceForCreditLossMember2020-01-012020-12-310001026214FMCC:HeldforInvestmentMembersSRT:SingleFamilyメンバ2022-12-310001026214FMCC:HeldforInvestmentMembersSRT:多家族構成員2022-12-310001026214FMCC:HeldforInvestmentMembers2022-12-310001026214FMCC:HeldforInvestmentMembersSRT:SingleFamilyメンバ2021-12-310001026214FMCC:HeldforInvestmentMembersSRT:多家族構成員2021-12-310001026214FMCC:HeldforInvestmentMembers2021-12-310001026214FMCC:HeldforInvestmentMembersSRT:SingleFamilyメンバ2020-12-310001026214FMCC:HeldforInvestmentMembersSRT:多家族構成員2020-12-310001026214FMCC:HeldforInvestmentMembers2020-12-310001026214SRT:SingleFamilyメンバFMCC:他の許容信用損失メンバー2022-12-310001026214FMCC:他の許容信用損失メンバーSRT:多家族構成員2022-12-310001026214FMCC:他の許容信用損失メンバー2022-12-310001026214SRT:SingleFamilyメンバFMCC:他の許容信用損失メンバー2021-12-310001026214FMCC:他の許容信用損失メンバーSRT:多家族構成員2021-12-310001026214FMCC:他の許容信用損失メンバー2021-12-310001026214SRT:SingleFamilyメンバFMCC:他の許容信用損失メンバー2020-12-310001026214FMCC:他の許容信用損失メンバーSRT:多家族構成員2020-12-310001026214FMCC:他の許容信用損失メンバー2020-12-310001026214米国-公認会計基準:担保融資認可証券メンバー2022-12-310001026214米国-公認会計基準:担保融資認可証券メンバー2021-12-310001026214FMCC:非担保関連証券メンバー2022-12-310001026214FMCC:非担保関連証券メンバー2021-12-310001026214SRT:ParentCompany Member2022-12-310001026214SRT:ParentCompany Member2021-12-310001026214アメリカ-公認会計基準:可変利益実体の主要利益メンバーSRT:SingleFamilyメンバFMCC:単身世帯20年と30年以上の固定料金メンバー2022-12-310001026214アメリカ-公認会計基準:可変利益実体の主要利益メンバーSRT:SingleFamilyメンバFMCC:単身世帯20年と30年以上の固定料金メンバー2021-12-310001026214アメリカ-公認会計基準:可変利益実体の主要利益メンバーSRT:SingleFamilyメンバFMCC:単身世帯15年またはLessFixedRateMember2022-12-310001026214アメリカ-公認会計基準:可変利益実体の主要利益メンバーSRT:SingleFamilyメンバFMCC:単身世帯15年またはLessFixedRateMember2021-12-310001026214アメリカ-公認会計基準:可変利益実体の主要利益メンバーSRT:SingleFamilyメンバFMCC:SingleFamilyAdjustableRateMember2022-12-310001026214アメリカ-公認会計基準:可変利益実体の主要利益メンバーSRT:SingleFamilyメンバFMCC:SingleFamilyAdjustableRateMember2021-12-310001026214アメリカ-公認会計基準:可変利益実体の主要利益メンバーSRT:SingleFamilyメンバ2022-12-310001026214アメリカ-公認会計基準:可変利益実体の主要利益メンバーSRT:SingleFamilyメンバ2021-12-310001026214アメリカ-公認会計基準:可変利益実体の主要利益メンバーSRT:多家族構成員2022-12-310001026214アメリカ-公認会計基準:可変利益実体の主要利益メンバーSRT:多家族構成員2021-12-310001026214FMCC:ReferenceBillsSecuritesAndDisCountNotesMemberSRT:ParentCompany Member2022-12-310001026214FMCC:ReferenceBillsSecuritesAndDisCountNotesMemberSRT:ParentCompany Member2021-12-310001026214US-GAAP:MediumTermNoteesMemberSRT:ParentCompany Member2022-12-310001026214US-GAAP:MediumTermNoteesMemberSRT:ParentCompany Member2021-12-310001026214US-GAAP:SecuritiesSoldUnderAgreement sToRepurcheMembersSRT:ParentCompany Member2022-12-310001026214US-GAAP:SecuritiesSoldUnderAgreement sToRepurcheMembersSRT:ParentCompany Member2021-12-310001026214US-GAAP:FederalFundsSoldAndSecuritiesBorroweedOrPurchedUnderaccementsToResellMemberSRT:ParentCompany Member2022-12-310001026214US-GAAP:FederalFundsSoldAndSecuritiesBorroweedOrPurchedUnderaccementsToResellMemberSRT:ParentCompany Member2021-12-310001026214FMCC:固定レートメンバーFMCC:CallableMediumTermNoteesMemberSRT:ParentCompany Member2022-12-310001026214FMCC:固定レートメンバーFMCC:CallableMediumTermNoteesMemberSRT:ParentCompany Member2021-12-310001026214FMCC:固定レートメンバーFMCC:非CallableMediumTermNoteesMembersSRT:ParentCompany Member2022-12-310001026214FMCC:固定レートメンバーFMCC:非CallableMediumTermNoteesMembersSRT:ParentCompany Member2021-12-310001026214FMCC:固定レートメンバーFMCC:非CallableUsDollarReferenceNotesSecuritiesMemberSRT:ParentCompany Member2022-12-310001026214FMCC:固定レートメンバーFMCC:非CallableUsDollarReferenceNotesSecuritiesMemberSRT:ParentCompany Member2021-12-310001026214FMCC:固定レートメンバーアメリカ公認会計基準:構造的財務メンバーSRT:ParentCompany Member2022-12-310001026214FMCC:固定レートメンバーアメリカ公認会計基準:構造的財務メンバーSRT:ParentCompany Member2021-12-310001026214FMCC:CallableMediumTermNoteesMemberFMCC:可変レートメンバーSRT:ParentCompany Member2022-12-310001026214FMCC:CallableMediumTermNoteesMemberFMCC:可変レートメンバーSRT:ParentCompany Member2021-12-310001026214FMCC:非CallableMediumTermNoteesMembersFMCC:可変レートメンバーSRT:ParentCompany Member2022-12-310001026214FMCC:非CallableMediumTermNoteesMembersFMCC:可変レートメンバーSRT:ParentCompany Member2021-12-310001026214FMCC:可変レートメンバーアメリカ公認会計基準:構造的財務メンバーSRT:ParentCompany Member2022-12-310001026214FMCC:可変レートメンバーアメリカ公認会計基準:構造的財務メンバーSRT:ParentCompany Member2021-12-310001026214FMCC:非CallableMediumTermNoteesMembersFMCC:ゼロカップリングメンバーSRT:ParentCompany Member2022-12-310001026214FMCC:非CallableMediumTermNoteesMembersFMCC:ゼロカップリングメンバーSRT:ParentCompany Member2021-12-310001026214FMCC:その他のメンバーSRT:ParentCompany Member2022-12-310001026214FMCC:その他のメンバーSRT:ParentCompany Member2021-12-310001026214FMCC:ヘッジ関連基準調整メンバーSRT:ParentCompany Member2022-12-310001026214FMCC:ヘッジ関連基準調整メンバーSRT:ParentCompany Member2021-12-310001026214アメリカ-公認会計基準:メンバー交換米国-公認会計基準:ヘッジツール経済ヘッジメンバーに指定されていない2022-12-310001026214アメリカ-公認会計基準:メンバー交換米国-公認会計基準:ヘッジツール経済ヘッジメンバーに指定されていない2021-12-310001026214アメリカ公認会計基準:メンバーが短い米国-公認会計基準:ヘッジツール経済ヘッジメンバーに指定されていないFMCC:書き込みオプションのメンバー2022-12-310001026214アメリカ公認会計基準:メンバーが短い米国-公認会計基準:ヘッジツール経済ヘッジメンバーに指定されていないFMCC:書き込みオプションのメンバー2021-12-310001026214米国-米国公認会計基準:長期メンバーFMCC:購入オプションのメンバー米国-公認会計基準:ヘッジツール経済ヘッジメンバーに指定されていない2022-12-310001026214米国-米国公認会計基準:長期メンバーFMCC:購入オプションのメンバー米国-公認会計基準:ヘッジツール経済ヘッジメンバーに指定されていない2021-12-310001026214米国-公認会計基準:ヘッジツール経済ヘッジメンバーに指定されていないアメリカ-公認会計基準:将来のメンバー2022-12-310001026214米国-公認会計基準:ヘッジツール経済ヘッジメンバーに指定されていないアメリカ-公認会計基準:将来のメンバー2021-12-310001026214US-GAAP:InterestRateSwapMember米国-公認会計基準:ヘッジツール経済ヘッジメンバーに指定されていない2022-12-310001026214US-GAAP:InterestRateSwapMember米国-公認会計基準:ヘッジツール経済ヘッジメンバーに指定されていない2021-12-310001026214米国-公認会計基準:ヘッジツール経済ヘッジメンバーに指定されていないFMCC:委員会メンバー2022-12-310001026214米国-公認会計基準:ヘッジツール経済ヘッジメンバーに指定されていないFMCC:委員会メンバー2021-12-310001026214FMCC:信用リスク移行メンバー米国-公認会計基準:ヘッジツール経済ヘッジメンバーに指定されていない2022-12-310001026214FMCC:信用リスク移行メンバー米国-公認会計基準:ヘッジツール経済ヘッジメンバーに指定されていない2021-12-310001026214米国-公認会計基準:その他の契約メンバー米国-公認会計基準:ヘッジツール経済ヘッジメンバーに指定されていない2022-12-310001026214米国-公認会計基準:その他の契約メンバー米国-公認会計基準:ヘッジツール経済ヘッジメンバーに指定されていない2021-12-310001026214米国-公認会計基準:ヘッジツール経済ヘッジメンバーに指定されていない2022-12-310001026214米国-公認会計基準:ヘッジツール経済ヘッジメンバーに指定されていない2021-12-310001026214US-GAAP:DesignatedAsHedgingInstrumentMemberアメリカ-公認会計基準:メンバー交換アメリカ公認会計基準:公正価値ヘッジメンバー2022-12-310001026214US-GAAP:DesignatedAsHedgingInstrumentMemberアメリカ-公認会計基準:メンバー交換2022-12-310001026214US-GAAP:DesignatedAsHedgingInstrumentMemberアメリカ-公認会計基準:メンバー交換アメリカ公認会計基準:公正価値ヘッジメンバー2021-12-310001026214US-GAAP:DesignatedAsHedgingInstrumentMemberアメリカ-公認会計基準:メンバー交換2021-12-310001026214US-GAAP:DesignatedAsHedgingInstrumentMemberアメリカ公認会計基準:公正価値ヘッジメンバー2022-12-310001026214US-GAAP:DesignatedAsHedgingInstrumentMemberアメリカ公認会計基準:公正価値ヘッジメンバー2021-12-310001026214US-GAAP:クレジット違約交換メンバー米国-公認会計基準:ヘッジツール経済ヘッジメンバーに指定されていない2022-12-310001026214US-GAAP:クレジット違約交換メンバー米国-公認会計基準:ヘッジツール経済ヘッジメンバーに指定されていない2021-12-310001026214アメリカ-公認会計基準:メンバー交換FMCC:DeriativeGainsLosesExcluding応計OfPeriodicSettlementメンバー米国-公認会計基準:ヘッジツール経済ヘッジメンバーに指定されていない2022-01-012022-12-310001026214アメリカ-公認会計基準:メンバー交換FMCC:DeriativeGainsLosesExcluding応計OfPeriodicSettlementメンバー米国-公認会計基準:ヘッジツール経済ヘッジメンバーに指定されていない2021-01-012021-12-310001026214アメリカ-公認会計基準:メンバー交換FMCC:DeriativeGainsLosesExcluding応計OfPeriodicSettlementメンバー米国-公認会計基準:ヘッジツール経済ヘッジメンバーに指定されていない2020-01-012020-12-310001026214FMCC:DeriativeGainsLosesExcluding応計OfPeriodicSettlementメンバーアメリカ公認会計基準:メンバーが短い米国-公認会計基準:ヘッジツール経済ヘッジメンバーに指定されていないFMCC:書き込みオプションのメンバー2022-01-012022-12-310001026214FMCC:DeriativeGainsLosesExcluding応計OfPeriodicSettlementメンバーアメリカ公認会計基準:メンバーが短い米国-公認会計基準:ヘッジツール経済ヘッジメンバーに指定されていないFMCC:書き込みオプションのメンバー2021-01-012021-12-310001026214FMCC:DeriativeGainsLosesExcluding応計OfPeriodicSettlementメンバーアメリカ公認会計基準:メンバーが短い米国-公認会計基準:ヘッジツール経済ヘッジメンバーに指定されていないFMCC:書き込みオプションのメンバー2020-01-012020-12-310001026214米国-米国公認会計基準:長期メンバーFMCC:DeriativeGainsLosesExcluding応計OfPeriodicSettlementメンバーFMCC:購入オプションのメンバー米国-公認会計基準:ヘッジツール経済ヘッジメンバーに指定されていない2022-01-012022-12-310001026214米国-米国公認会計基準:長期メンバーFMCC:DeriativeGainsLosesExcluding応計OfPeriodicSettlementメンバーFMCC:購入オプションのメンバー米国-公認会計基準:ヘッジツール経済ヘッジメンバーに指定されていない2021-01-012021-12-310001026214米国-米国公認会計基準:長期メンバーFMCC:DeriativeGainsLosesExcluding応計OfPeriodicSettlementメンバーFMCC:購入オプションのメンバー米国-公認会計基準:ヘッジツール経済ヘッジメンバーに指定されていない2020-01-012020-12-310001026214FMCC:DeriativeGainsLosesExcluding応計OfPeriodicSettlementメンバー米国-公認会計基準:ヘッジツール経済ヘッジメンバーに指定されていないアメリカ-公認会計基準:将来のメンバー2022-01-012022-12-310001026214FMCC:DeriativeGainsLosesExcluding応計OfPeriodicSettlementメンバー米国-公認会計基準:ヘッジツール経済ヘッジメンバーに指定されていないアメリカ-公認会計基準:将来のメンバー2021-01-012021-12-310001026214FMCC:DeriativeGainsLosesExcluding応計OfPeriodicSettlementメンバー米国-公認会計基準:ヘッジツール経済ヘッジメンバーに指定されていないアメリカ-公認会計基準:将来のメンバー2020-01-012020-12-310001026214US-GAAP:InterestRateSwapMemberFMCC:DeriativeGainsLosesExcluding応計OfPeriodicSettlementメンバー米国-公認会計基準:ヘッジツール経済ヘッジメンバーに指定されていない2022-01-012022-12-310001026214US-GAAP:InterestRateSwapMemberFMCC:DeriativeGainsLosesExcluding応計OfPeriodicSettlementメンバー米国-公認会計基準:ヘッジツール経済ヘッジメンバーに指定されていない2021-01-012021-12-310001026214US-GAAP:InterestRateSwapMemberFMCC:DeriativeGainsLosesExcluding応計OfPeriodicSettlementメンバー米国-公認会計基準:ヘッジツール経済ヘッジメンバーに指定されていない2020-01-012020-12-310001026214FMCC:DeriativeGainsLosesExcluding応計OfPeriodicSettlementメンバー米国-公認会計基準:ヘッジツール経済ヘッジメンバーに指定されていないFMCC:委員会メンバー2022-01-012022-12-310001026214FMCC:DeriativeGainsLosesExcluding応計OfPeriodicSettlementメンバー米国-公認会計基準:ヘッジツール経済ヘッジメンバーに指定されていないFMCC:委員会メンバー2021-01-012021-12-310001026214FMCC:DeriativeGainsLosesExcluding応計OfPeriodicSettlementメンバー米国-公認会計基準:ヘッジツール経済ヘッジメンバーに指定されていないFMCC:委員会メンバー2020-01-012020-12-310001026214FMCC:CRT関連派生ツールのメンバーFMCC:DeriativeGainsLosesExcluding応計OfPeriodicSettlementメンバー米国-公認会計基準:ヘッジツール経済ヘッジメンバーに指定されていない2022-01-012022-12-310001026214FMCC:CRT関連派生ツールのメンバーFMCC:DeriativeGainsLosesExcluding応計OfPeriodicSettlementメンバー米国-公認会計基準:ヘッジツール経済ヘッジメンバーに指定されていない2021-01-012021-12-310001026214FMCC:CRT関連派生ツールのメンバーFMCC:DeriativeGainsLosesExcluding応計OfPeriodicSettlementメンバー米国-公認会計基準:ヘッジツール経済ヘッジメンバーに指定されていない2020-01-012020-12-310001026214FMCC:DeriativeGainsLosesExcluding応計OfPeriodicSettlementメンバー米国-公認会計基準:その他の契約メンバー米国-公認会計基準:ヘッジツール経済ヘッジメンバーに指定されていない2022-01-012022-12-310001026214FMCC:DeriativeGainsLosesExcluding応計OfPeriodicSettlementメンバー米国-公認会計基準:その他の契約メンバー米国-公認会計基準:ヘッジツール経済ヘッジメンバーに指定されていない2021-01-012021-12-310001026214FMCC:DeriativeGainsLosesExcluding応計OfPeriodicSettlementメンバー米国-公認会計基準:その他の契約メンバー米国-公認会計基準:ヘッジツール経済ヘッジメンバーに指定されていない2020-01-012020-12-310001026214米国-公認会計基準:ヘッジツール経済ヘッジメンバーに指定されていない2022-01-012022-12-310001026214米国-公認会計基準:ヘッジツール経済ヘッジメンバーに指定されていない2021-01-012021-12-310001026214米国-公認会計基準:ヘッジツール経済ヘッジメンバーに指定されていない2020-01-012020-12-310001026214アメリカ-公認会計基準:利子収入メンバーFMCC:InterestrateriskonHold for Investments Members2022-01-012022-12-310001026214アメリカ-公認会計基準:利子収入メンバーFMCC:InterestrateriskonHold for Investments Members2021-01-012021-12-310001026214アメリカ-公認会計基準:利子収入メンバーFMCC:InterestrateriskonHold for Investments Members2020-01-012020-12-310001026214アメリカ公認会計基準:利息支出メンバーFMCC:国際債務のメンバー2022-01-012022-12-310001026214アメリカ公認会計基準:利息支出メンバーFMCC:国際債務のメンバー2021-01-012021-12-310001026214アメリカ公認会計基準:利息支出メンバーFMCC:国際債務のメンバー2020-01-012020-12-310001026214FMCC:担保ローンHeldForInvestmentMember2022-12-310001026214FMCC:担保ローンHeldForSaleMember2022-12-310001026214US-GAAP:Over the Counter MembersFMCC:SPEquivalentInvestmentGradeRatingMemberFMCC:無担保対派生商品対手側メンバー2022-12-31FMCC:取引相手0001026214US-GAAP:Over the Counter Members2022-12-310001026214US-GAAP:Over the Counter Members2021-12-310001026214FMCC:Exchange TradedAndClearedMember2022-12-310001026214FMCC:委員会メンバー2022-12-310001026214米国-公認会計基準:その他の契約メンバー2022-12-310001026214US-GAAP:FederalFundsSoldAndSecuritiesBorroweedOrPurchedUnderaccementsToResellMember2022-12-310001026214US-GAAP:SecuritiesSoldUnderAgreement sToRepurcheMembers2022-12-310001026214FMCC:Exchange TradedAndClearedMember2021-12-310001026214FMCC:委員会メンバー2021-12-310001026214米国-公認会計基準:その他の契約メンバー2021-12-310001026214US-GAAP:FederalFundsSoldAndSecuritiesBorroweedOrPurchedUnderaccementsToResellMember2021-12-310001026214US-GAAP:SecuritiesSoldUnderAgreement sToRepurcheMembers2021-12-310001026214FMCC:委員会セキュリティメンバー2021-12-310001026214FMCC:委員会セキュリティメンバー2022-12-310001026214米国-公認会計基準:派生メンバーFMCC:取引セキュリティメンバーアメリカ-アメリカ公認会計基準:資産担保資産担保権メンバー2022-12-310001026214FMCC:取引セキュリティメンバーアメリカ-アメリカ公認会計基準:資産担保資産担保権メンバーUS-GAAP:SecuritiesSoldUnderAgreement sToRepurcheMembers2022-12-310001026214FMCC:取引セキュリティメンバー米国-GAAP:NoteesPayableOtherPayableメンバーアメリカ-アメリカ公認会計基準:資産担保資産担保権メンバー2022-12-310001026214FMCC:取引セキュリティメンバーアメリカ-アメリカ公認会計基準:資産担保資産担保権メンバー2022-12-310001026214米国-公認会計基準:派生メンバーアメリカ-公認会計基準:売掛金メンバーアメリカ-アメリカ公認会計基準:資産担保資産担保権メンバー2022-12-310001026214アメリカ-公認会計基準:売掛金メンバーアメリカ-アメリカ公認会計基準:資産担保資産担保権メンバーUS-GAAP:SecuritiesSoldUnderAgreement sToRepurcheMembers2022-12-310001026214アメリカ-公認会計基準:売掛金メンバー米国-GAAP:NoteesPayableOtherPayableメンバーアメリカ-アメリカ公認会計基準:資産担保資産担保権メンバー2022-12-310001026214アメリカ-公認会計基準:売掛金メンバーアメリカ-アメリカ公認会計基準:資産担保資産担保権メンバー2022-12-310001026214米国-公認会計基準:派生メンバーアメリカ-アメリカ公認会計基準:資産担保資産担保権メンバー2022-12-310001026214アメリカ-アメリカ公認会計基準:資産担保資産担保権メンバーUS-GAAP:SecuritiesSoldUnderAgreement sToRepurcheMembers2022-12-310001026214アメリカ-アメリカ公認会計基準:資産担保資産担保権メンバー米国-GAAP:NoteesPayableOtherPayableメンバー2022-12-310001026214アメリカ-アメリカ公認会計基準:資産担保資産担保権メンバー2022-12-310001026214米国-公認会計基準:派生メンバーFMCC:債務安全統合信頼メンバーアメリカ-アメリカ公認会計基準:資産担保資産担保権メンバー2021-12-310001026214FMCC:債務安全統合信頼メンバーUS-GAAP:SecuritiesSoldUnderAgreement sToRepurcheMembersアメリカ-アメリカ公認会計基準:資産担保資産担保権メンバー2021-12-310001026214FMCC:債務安全統合信頼メンバー米国-GAAP:NoteesPayableOtherPayableメンバーアメリカ-アメリカ公認会計基準:資産担保資産担保権メンバー2021-12-310001026214FMCC:債務安全統合信頼メンバーアメリカ-アメリカ公認会計基準:資産担保資産担保権メンバー2021-12-310001026214米国-公認会計基準:派生メンバーFMCC:取引セキュリティメンバーアメリカ-アメリカ公認会計基準:資産担保資産担保権メンバー2021-12-310001026214FMCC:取引セキュリティメンバーアメリカ-アメリカ公認会計基準:資産担保資産担保権メンバーUS-GAAP:SecuritiesSoldUnderAgreement sToRepurcheMembers2021-12-310001026214FMCC:取引セキュリティメンバー米国-GAAP:NoteesPayableOtherPayableメンバーアメリカ-アメリカ公認会計基準:資産担保資産担保権メンバー2021-12-310001026214FMCC:取引セキュリティメンバーアメリカ-アメリカ公認会計基準:資産担保資産担保権メンバー2021-12-310001026214米国-公認会計基準:派生メンバーアメリカ-アメリカ公認会計基準:資産担保資産担保権メンバー2021-12-310001026214アメリカ-アメリカ公認会計基準:資産担保資産担保権メンバーUS-GAAP:SecuritiesSoldUnderAgreement sToRepurcheMembers2021-12-310001026214アメリカ-アメリカ公認会計基準:資産担保資産担保権メンバー米国-GAAP:NoteesPayableOtherPayableメンバー2021-12-310001026214アメリカ-アメリカ公認会計基準:資産担保資産担保権メンバー2021-12-310001026214US-GAAP:SecuritiesSoldUnderAgreement sToRepurcheMembersアメリカ-公認会計基準:アメリカ証券メンバー米国公認会計基準:成熟期と成熟期需要アメリカ-アメリカ公認会計基準:資産担保資産担保権メンバー2022-12-310001026214US-GAAP:SecuritiesSoldUnderAgreement sToRepurcheMembersアメリカ-公認会計基準:アメリカ証券メンバーアメリカ公認会計基準:満期から30日までのメンバーアメリカ-アメリカ公認会計基準:資産担保資産担保権メンバー2022-12-310001026214US-GAAP:SecuritiesSoldUnderAgreement sToRepurcheMembers米国公認会計基準:成熟期30日から90日までメンバーアメリカ-公認会計基準:アメリカ証券メンバーアメリカ-アメリカ公認会計基準:資産担保資産担保権メンバー2022-12-310001026214アメリカ公認会計基準:成熟期が90日を超えるメンバーUS-GAAP:SecuritiesSoldUnderAgreement sToRepurcheMembersアメリカ-公認会計基準:アメリカ証券メンバーアメリカ-アメリカ公認会計基準:資産担保資産担保権メンバー2022-12-310001026214US-GAAP:SecuritiesSoldUnderAgreement sToRepurcheMembersアメリカ-公認会計基準:アメリカ証券メンバーアメリカ-アメリカ公認会計基準:資産担保資産担保権メンバー2022-12-310001026214US-GAAP:SecuritiesSoldUnderAgreement sToRepurcheMembersアメリカ-公認会計基準:アメリカ証券メンバー米国公認会計基準:成熟期と成熟期需要アメリカ-アメリカ公認会計基準:資産担保資産担保権メンバー2021-12-310001026214US-GAAP:SecuritiesSoldUnderAgreement sToRepurcheMembersアメリカ-公認会計基準:アメリカ証券メンバーアメリカ公認会計基準:満期から30日までのメンバーアメリカ-アメリカ公認会計基準:資産担保資産担保権メンバー2021-12-310001026214US-GAAP:SecuritiesSoldUnderAgreement sToRepurcheMembers米国公認会計基準:成熟期30日から90日までメンバーアメリカ-公認会計基準:アメリカ証券メンバーアメリカ-アメリカ公認会計基準:資産担保資産担保権メンバー2021-12-310001026214アメリカ公認会計基準:成熟期が90日を超えるメンバーUS-GAAP:SecuritiesSoldUnderAgreement sToRepurcheMembersアメリカ-公認会計基準:アメリカ証券メンバーアメリカ-アメリカ公認会計基準:資産担保資産担保権メンバー2021-12-310001026214US-GAAP:SecuritiesSoldUnderAgreement sToRepurcheMembersアメリカ-公認会計基準:アメリカ証券メンバーアメリカ-アメリカ公認会計基準:資産担保資産担保権メンバー2021-12-310001026214FMCC:高齢者第一選択株式メンバー2022-12-310001026214FMCC:高齢者第一選択株式メンバー2008-12-310001026214FMCC:高齢者第一選択株式メンバー2017-12-310001026214FMCC:高齢者第一選択株式メンバー2019-12-310001026214FMCC:高齢者第一選択株式メンバー2020-12-310001026214FMCC:高齢者第一選択株式メンバー2021-12-310001026214FMCC:高齢者第一選択株式メンバー2008-01-012008-12-310001026214FMCC:高齢者第一選択株式メンバー2009-01-012009-12-310001026214FMCC:高齢者第一選択株式メンバー2010-01-012010-12-310001026214FMCC:高齢者第一選択株式メンバー2011-01-012011-12-310001026214FMCC:高齢者第一選択株式メンバー2012-01-012012-12-310001026214FMCC:高齢者第一選択株式メンバー2018-01-012018-12-310001026214FMCC:高齢者第一選択株式メンバー2022-01-012022-12-31FMCC:安全0001026214FMCC:NumberOneClassYear 1996可変率メンバー2022-12-310001026214FMCC:NumberTwoClassPercenter 5 Point 81メンバー2022-01-012022-12-310001026214FMCC:NumberTwoClassPercenter 5 Point 81メンバー2022-12-310001026214FMCC:デジタル3種類5メンバー2022-12-310001026214FMCC:NumberFourClassYear 1998可変比率メンバー2022-12-310001026214FMCC:数字5クラスパーセント5分10人メンバー2022-12-310001026214FMCC:NumberSixClassPercenter 5 Point 30メンバー2022-01-012022-12-310001026214FMCC:NumberSixClassPercenter 5 Point 30メンバー2022-12-310001026214FMCC:数字7クラスパーセント5分10人メンバー2022-01-012022-12-310001026214FMCC:数字7クラスパーセント5分10人メンバー2022-12-310001026214FMCC:NumberEightClassPercenter 5 Point 79メンバー2022-12-310001026214FMCC:NumberNineClassYear 1999可変率メンバー2022-12-310001026214FMCC:NumberTenClassYear 2001可変比率メンバー2022-12-310001026214FMCC:NumberElevenClassYar 2001可変比率メンバー2022-12-310001026214FMCC:12クラス率5分81メンバー2022-12-310001026214FMCC:13クラスパーセント6メンバー2022-12-310001026214FMCC:Number 14クラス2001年可変比率メンバー2022-12-310001026214FMCC:数字15クラスパーセント5分70メンバー2022-12-310001026214FMCC:16クラス率5分81メンバー2022-01-012022-12-310001026214FMCC:16クラス率5分81メンバー2022-12-310001026214FMCC:NumberSventeenClassYear 2006可変比率メンバー2022-12-310001026214FMCC:数字8クラスパーセント6分42メンバー2022-12-310001026214FMCC:デジタル9クラス5 Point 9メンバー2022-12-310001026214FMCC:NumberTwentyClassPercent 5 Point 57メンバー2022-12-310001026214FMCC:NumberTwentyOneClassPercenter 5 Point 66メンバー2022-12-310001026214FMCC:NumberTwentyTwoClassPercenter 6 Point 02メンバー2022-12-310001026214FMCC:NumberTwentyThreeClassPercenter 6 Point 55メンバー2022-12-310001026214FMCC:NumberTwentyFourClassYar 2007年に浮動比率メンバーに固定2022-12-310001026214アメリカ-公認会計基準:第一選択株式メンバー2022-12-310001026214FMCC:NumberOneClassYear 1996可変率メンバーSRT:最大メンバ数2022-01-012022-12-310001026214SRT:最大メンバ数FMCC:NumberFourClassYear 1998可変比率メンバー2022-01-012022-12-310001026214SRT:最大メンバ数FMCC:NumberNineClassYear 1999可変率メンバー2022-01-012022-12-310001026214FMCC:NumberTenClassYear 2001可変比率メンバーSRT:最大メンバ数2022-01-012022-12-310001026214SRT:最大メンバ数FMCC:NumberElevenClassYar 2001可変比率メンバー2022-01-012022-12-310001026214SRT:最小メンバ数FMCC:NumberSventeenClassYear 2006可変比率メンバー2022-01-012022-12-310001026214FMCC:NumberTwentyFourClassYar 2007年に浮動比率メンバーに固定2012-01-012012-12-310001026214FMCC:NumberTwentyFourClassYar 2007年に浮動比率メンバーに固定SRT:最大メンバ数2022-01-012022-12-310001026214米国-GAAP:制限株式単位RSUメンバー2022-12-310001026214米国-公認会計基準:制限された株式メンバー2022-12-310001026214米国-公認会計基準:制限された株式メンバー2021-12-3100010262142010-07-08FMCC:細分化市場0001026214アメリカ公認会計基準:運営部門メンバーFMCC:SingleFamilyGuaranteeSegmentMember2022-01-012022-12-310001026214アメリカ公認会計基準:運営部門メンバーFMCC:マルチホームセグメント構成員2022-01-012022-12-310001026214アメリカ公認会計基準:運営部門メンバーFMCC:SingleFamilyGuaranteeSegmentMember2021-01-012021-12-310001026214アメリカ公認会計基準:運営部門メンバーFMCC:マルチホームセグメント構成員2021-01-012021-12-310001026214アメリカ公認会計基準:運営部門メンバーFMCC:SingleFamilyGuaranteeSegmentMember2020-01-012020-12-310001026214アメリカ公認会計基準:運営部門メンバーFMCC:マルチホームセグメント構成員2020-01-012020-12-310001026214アメリカ公認会計基準:運営部門メンバーFMCC:SingleFamilyGuaranteeSegmentMember2022-12-310001026214アメリカ公認会計基準:運営部門メンバーFMCC:SingleFamilyGuaranteeSegmentMember2021-12-310001026214アメリカ公認会計基準:運営部門メンバーFMCC:マルチホームセグメント構成員2022-12-310001026214アメリカ公認会計基準:運営部門メンバーFMCC:マルチホームセグメント構成員2021-12-310001026214アメリカ公認会計基準:運営部門メンバーFMCC:細分化市場と会社非細分化市場を運営するメンバー2022-12-310001026214アメリカ公認会計基準:運営部門メンバーFMCC:細分化市場と会社非細分化市場を運営するメンバー2021-12-310001026214アメリカ-公認会計基準:材料対帳プロジェクトメンバー2022-12-310001026214アメリカ-公認会計基準:材料対帳プロジェクトメンバー2021-12-310001026214FMCC:西部メンバー米国-公認会計基準:地理集中度リスクメンバーFMCC:SingleFamilyUnpaidPrimialBalanceMember2022-12-310001026214FMCC:西部メンバー2022-12-310001026214FMCC:西部メンバー米国-公認会計基準:地理集中度リスクメンバーFMCC:SingleFamilyUnpaidPrimialBalanceMember2021-12-310001026214FMCC:西部メンバー2021-12-310001026214米国-公認会計基準:地理集中度リスクメンバーFMCC:東北メンバーFMCC:SingleFamilyUnpaidPrimialBalanceMember2022-12-310001026214FMCC:東北メンバー2022-12-310001026214米国-公認会計基準:地理集中度リスクメンバーFMCC:東北メンバーFMCC:SingleFamilyUnpaidPrimialBalanceMember2021-12-310001026214FMCC:東北メンバー2021-12-310001026214米国-公認会計基準:地理集中度リスクメンバーFMCC:北の中心メンバーFMCC:SingleFamilyUnpaidPrimialBalanceMember2022-12-310001026214FMCC:北の中心メンバー2022-12-310001026214米国-公認会計基準:地理集中度リスクメンバーFMCC:北の中心メンバーFMCC:SingleFamilyUnpaidPrimialBalanceMember2021-12-310001026214FMCC:北の中心メンバー2021-12-310001026214米国-公認会計基準:地理集中度リスクメンバーFMCC:東南メンバーFMCC:SingleFamilyUnpaidPrimialBalanceMember2022-12-310001026214FMCC:東南メンバー2022-12-310001026214米国-公認会計基準:地理集中度リスクメンバーFMCC:東南メンバーFMCC:SingleFamilyUnpaidPrimialBalanceMember2021-12-310001026214FMCC:東南メンバー2021-12-310001026214米国-公認会計基準:地理集中度リスクメンバーFMCC:南西地域メンバーFMCC:SingleFamilyUnpaidPrimialBalanceMember2022-12-310001026214FMCC:南西地域メンバー2022-12-310001026214米国-公認会計基準:地理集中度リスクメンバーFMCC:南西地域メンバーFMCC:SingleFamilyUnpaidPrimialBalanceMember2021-12-310001026214FMCC:南西地域メンバー2021-12-310001026214米国-公認会計基準:地理集中度リスクメンバーFMCC:SingleFamilyUnpaidPrimialBalanceMember2022-12-310001026214米国-公認会計基準:地理集中度リスクメンバーFMCC:SingleFamilyUnpaidPrimialBalanceMember2021-12-310001026214米国-公認会計基準:地理集中度リスクメンバーSTPR:CAFMCC:SingleFamilyUnpaidPrimialBalanceMember2022-12-310001026214STPR:CA2022-12-310001026214米国-公認会計基準:地理集中度リスクメンバーSTPR:CAFMCC:SingleFamilyUnpaidPrimialBalanceMember2021-12-310001026214STPR:CA2021-12-310001026214STPR:TX米国-公認会計基準:地理集中度リスクメンバーFMCC:SingleFamilyUnpaidPrimialBalanceMember2022-12-310001026214STPR:TX2022-12-310001026214STPR:TX米国-公認会計基準:地理集中度リスクメンバーFMCC:SingleFamilyUnpaidPrimialBalanceMember2021-12-310001026214STPR:TX2021-12-310001026214米国-公認会計基準:地理集中度リスクメンバーSTPR:FLFMCC:SingleFamilyUnpaidPrimialBalanceMember2022-12-310001026214STPR:FL2022-12-310001026214米国-公認会計基準:地理集中度リスクメンバーSTPR:FLFMCC:SingleFamilyUnpaidPrimialBalanceMember2021-12-310001026214STPR:FL2021-12-310001026214米国-公認会計基準:地理集中度リスクメンバーSTPR:ニューヨークFMCC:SingleFamilyUnpaidPrimialBalanceMember2022-12-310001026214STPR:ニューヨーク2022-12-310001026214米国-公認会計基準:地理集中度リスクメンバーSTPR:ニューヨークFMCC:SingleFamilyUnpaidPrimialBalanceMember2021-12-310001026214STPR:ニューヨーク2021-12-310001026214STPR:IL米国-公認会計基準:地理集中度リスクメンバーFMCC:SingleFamilyUnpaidPrimialBalanceMember2022-12-310001026214STPR:IL2022-12-310001026214STPR:IL米国-公認会計基準:地理集中度リスクメンバーFMCC:SingleFamilyUnpaidPrimialBalanceMember2021-12-310001026214STPR:IL2021-12-310001026214米国-公認会計基準:地理集中度リスクメンバーFMCC:他のすべての国のメンバーFMCC:SingleFamilyUnpaidPrimialBalanceMember2022-12-310001026214FMCC:他のすべての国のメンバー2022-12-310001026214米国-公認会計基準:地理集中度リスクメンバーFMCC:他のすべての国のメンバーFMCC:SingleFamilyUnpaidPrimialBalanceMember2021-12-310001026214FMCC:他のすべての国のメンバー2021-12-310001026214FMCC:西部メンバー米国-公認会計基準:地理集中度リスクメンバーFMCC:複数の家族が元本を支払わないバランスメンバー2022-12-310001026214FMCC:西部メンバー米国-公認会計基準:地理集中度リスクメンバーFMCC:複数の家族が元本を支払わないバランスメンバー2021-12-310001026214米国-公認会計基準:地理集中度リスクメンバーFMCC:複数の家族が元本を支払わないバランスメンバーFMCC:東北メンバー2022-12-310001026214米国-公認会計基準:地理集中度リスクメンバーFMCC:複数の家族が元本を支払わないバランスメンバーFMCC:東北メンバー2021-12-310001026214米国-公認会計基準:地理集中度リスクメンバーFMCC:複数の家族が元本を支払わないバランスメンバーFMCC:北の中心メンバー2022-12-310001026214米国-公認会計基準:地理集中度リスクメンバーFMCC:複数の家族が元本を支払わないバランスメンバーFMCC:北の中心メンバー2021-12-310001026214米国-公認会計基準:地理集中度リスクメンバーFMCC:複数の家族が元本を支払わないバランスメンバーFMCC:東南メンバー2022-12-310001026214米国-公認会計基準:地理集中度リスクメンバーFMCC:複数の家族が元本を支払わないバランスメンバーFMCC:東南メンバー2021-12-310001026214米国-公認会計基準:地理集中度リスクメンバーFMCC:複数の家族が元本を支払わないバランスメンバーFMCC:南西地域メンバー2022-12-310001026214米国-公認会計基準:地理集中度リスクメンバーFMCC:複数の家族が元本を支払わないバランスメンバーFMCC:南西地域メンバー2021-12-310001026214米国-公認会計基準:地理集中度リスクメンバーFMCC:複数の家族が元本を支払わないバランスメンバー2022-12-310001026214米国-公認会計基準:地理集中度リスクメンバーFMCC:複数の家族が元本を支払わないバランスメンバー2021-12-310001026214FMCC:SingleFamilyLoanPurchesVolumeMemberFMCC:SellerServicerWithTenPercentorMoreSingleFamilyLoanPurcheeVolume 1 MemberFMCC:単一ホーム上位10位の販売業者メンバー2022-01-012022-12-310001026214FMCC:SingleFamilyLoanPurchesVolumeMemberFMCC:SellerServicerWithTenPercentorMoreSingleFamilyLoanPurcheeVolume 1 MemberFMCC:単一ホーム上位10位の販売業者メンバー2021-01-012021-12-310001026214FMCC:SingleFamilyLoanPurchesVolumeMemberFMCC:OtherTop 10 SingleFamily SellerServicerMembersFMCC:単一ホーム上位10位の販売業者メンバー2022-01-012022-12-310001026214FMCC:SingleFamilyLoanPurchesVolumeMemberFMCC:OtherTop 10 SingleFamily SellerServicerMembersFMCC:単一ホーム上位10位の販売業者メンバー2021-01-012021-12-310001026214FMCC:SingleFamilyLoanPurchesVolumeMemberFMCC:TopTenSingleFamily販売サービスメンバーFMCC:単一ホーム上位10位の販売業者メンバー2022-01-012022-12-310001026214FMCC:SingleFamilyLoanPurchesVolumeMemberFMCC:TopTenSingleFamily販売サービスメンバーFMCC:単一ホーム上位10位の販売業者メンバー2021-01-012021-12-310001026214FMCC:マルチホーム販売業者メンバーFMCC:SellerServicerWithTenPercentor MoreMultiFamily LoanPurcheVolume 1 MemberFMCC:マルチホームローン購入ボリュームメンバー2022-01-012022-12-310001026214FMCC:マルチホーム販売業者メンバーFMCC:SellerServicerWithTenPercentor MoreMultiFamily LoanPurcheVolume 1 MemberFMCC:マルチホームローン購入ボリュームメンバー2021-01-012021-12-310001026214FMCC:マルチホーム販売業者メンバーFMCC:SellerServicerWithTenPercentor MoreMultiFamilyローン購入ボリューム2メンバーFMCC:マルチホームローン購入ボリュームメンバー2022-01-012022-12-310001026214FMCC:マルチホーム販売業者メンバーFMCC:SellerServicerWithTenPercentor MoreMultiFamilyローン購入ボリューム2メンバーFMCC:マルチホームローン購入ボリュームメンバー2021-01-012021-12-310001026214FMCC:SellerServicerWithTenPercentor MoreMultiFamily LoanPurcheVolume 3 MembersFMCC:マルチホーム販売業者メンバーFMCC:マルチホームローン購入ボリュームメンバー2022-01-012022-12-310001026214FMCC:SellerServicerWithTenPercentor MoreMultiFamily LoanPurcheVolume 3 MembersFMCC:マルチホーム販売業者メンバーFMCC:マルチホームローン購入ボリュームメンバー2021-01-012021-12-310001026214FMCC:OtherTop 10マルチホーム販売業者サービスメンバーFMCC:マルチホーム販売業者メンバーFMCC:マルチホームローン購入ボリュームメンバー2022-01-012022-12-310001026214FMCC:OtherTop 10マルチホーム販売業者サービスメンバーFMCC:マルチホーム販売業者メンバーFMCC:マルチホームローン購入ボリュームメンバー2021-01-012021-12-310001026214FMCC:マルチホーム販売業者メンバーFMCC:マルチホームローン購入ボリュームメンバーFMCC:TopTenMultiFamily販売サービス業者メンバー2022-01-012022-12-310001026214FMCC:マルチホーム販売業者メンバーFMCC:マルチホームローン購入ボリュームメンバーFMCC:TopTenMultiFamily販売サービス業者メンバー2021-01-012021-12-310001026214FMCC:SingleFamilyLoanPurchesVolumeMemberFMCC:5つの非預金者販売業者のメンバーFMCC:TopSingleFamilyNonDepositorySellerMember2022-01-012022-12-310001026214FMCC:SingleFamilyLoanPurchesVolumeMemberFMCC:5つの非預金者販売業者のメンバーFMCC:TopSingleFamilyNonDepositorySellerMember2021-01-012021-12-310001026214FMCC:販売サービス事業者メンバー2021-12-310001026214FMCC:販売サービス事業者メンバー2022-12-310001026214FMCC:販売サービス事業者メンバー2022-01-012022-12-310001026214FMCC:販売サービス事業者メンバー2021-01-012021-12-310001026214FMCC:TopSingleFamilyServicerBasedOnLoansServiced 1 MemberFMCC:SingleFamilyサービスメンバーFMCC:単一ホームローンサービスのメンバー2022-01-012022-12-310001026214FMCC:TopSingleFamilyServicerBasedOnLoansServiced 1 MemberFMCC:SingleFamilyサービスメンバーFMCC:単一ホームローンサービスのメンバー2021-01-012021-12-310001026214FMCC:OtherTop 10 SingleFamily SellerServicerMembersFMCC:SingleFamilyサービスメンバーFMCC:単一ホームローンサービスのメンバー2022-01-012022-12-310001026214FMCC:OtherTop 10 SingleFamily SellerServicerMembersFMCC:SingleFamilyサービスメンバーFMCC:単一ホームローンサービスのメンバー2021-01-012021-12-310001026214FMCC:TopTenSingleFamily販売サービスメンバーFMCC:SingleFamilyサービスメンバーFMCC:単一ホームローンサービスのメンバー2022-01-012022-12-310001026214FMCC:TopTenSingleFamily販売サービスメンバーFMCC:SingleFamilyサービスメンバーFMCC:単一ホームローンサービスのメンバー2021-01-012021-12-310001026214FMCC:TOP 10マルチホームサービスローンサービスベース1メンバーFMCC:マルチホームローンサービスメンバーFMCC:マルチホームサービスメンバー2022-01-012022-12-310001026214FMCC:TOP 10マルチホームサービスローンサービスベース1メンバーFMCC:マルチホームローンサービスメンバーFMCC:マルチホームサービスメンバー2021-01-012021-12-310001026214FMCC:マルチホームローンサービスメンバーFMCC:マルチホームサービスメンバーFMCC:TOP 10マルチホームサービスローンサービスベース2メンバー2022-01-012022-12-310001026214FMCC:マルチホームローンサービスメンバーFMCC:マルチホームサービスメンバーFMCC:TOP 10マルチホームサービスローンサービスベース2メンバー2021-01-012021-12-310001026214FMCC:マルチホームローンサービスメンバーFMCC:TOP 10マルチホームサービスローンサービスベース3メンバーFMCC:マルチホームサービスメンバー2022-01-012022-12-310001026214FMCC:マルチホームローンサービスメンバーFMCC:TOP 10マルチホームサービスローンサービスベース3メンバーFMCC:マルチホームサービスメンバー2021-01-012021-12-310001026214FMCC:OtherTop 10マルチホーム販売業者サービスメンバーFMCC:マルチホームローンサービスメンバーFMCC:マルチホームサービスメンバー2022-01-012022-12-310001026214FMCC:OtherTop 10マルチホーム販売業者サービスメンバーFMCC:マルチホームローンサービスメンバーFMCC:マルチホームサービスメンバー2021-01-012021-12-310001026214FMCC:マルチホームローンサービスメンバーFMCC:マルチホームサービスメンバーFMCC:TopTenMultiFamily販売サービス業者メンバー2022-01-012022-12-310001026214FMCC:マルチホームローンサービスメンバーFMCC:マルチホームサービスメンバーFMCC:TopTenMultiFamily販売サービス業者メンバー2021-01-012021-12-310001026214FMCC:TopSingleFamilyNonDepositoryServicersMemberFMCC:TopSingleFamilyNonDepositoryServicersMemberFMCC:SingleFamilyUnpaidPrimialBalanceMember2022-01-012022-12-310001026214FMCC:TopSingleFamilyNonDepositoryServicersMemberFMCC:TopSingleFamilyNonDepositoryServicersMemberFMCC:SingleFamilyUnpaidPrimialBalanceMember2021-01-012021-12-310001026214FMCC:担保ローン保険会社のメンバー2022-12-310001026214FMCC:ArchMortgageInsuranceCompanyメンバーFMCC:担保ローン保険相手側メンバーFMCC:担保ローン保険加入メンバー2022-01-012022-12-310001026214FMCC:ArchMortgageInsuranceCompanyメンバーFMCC:担保ローン保険相手側メンバーFMCC:担保ローン保険加入メンバー2021-01-012021-12-310001026214FMCC:担保担保保険会社のメンバーFMCC:担保ローン保険相手側メンバーFMCC:担保ローン保険加入メンバー2022-01-012022-12-310001026214FMCC:担保担保保険会社のメンバーFMCC:担保ローン保険相手側メンバーFMCC:担保ローン保険加入メンバー2021-01-012021-12-310001026214FMCC:RadianGuarantyInc.メンバーFMCC:担保ローン保険相手側メンバーFMCC:担保ローン保険加入メンバー2022-01-012022-12-310001026214FMCC:RadianGuarantyInc.メンバーFMCC:担保ローン保険相手側メンバーFMCC:担保ローン保険加入メンバー2021-01-012021-12-310001026214FMCC:EssenGuarantyInc.メンバーFMCC:担保ローン保険相手側メンバーFMCC:担保ローン保険加入メンバー2022-01-012022-12-310001026214FMCC:EssenGuarantyInc.メンバーFMCC:担保ローン保険相手側メンバーFMCC:担保ローン保険加入メンバー2021-01-012021-12-310001026214FMCC:EnactMemberFMCC:担保ローン保険相手側メンバーFMCC:担保ローン保険加入メンバー2022-01-012022-12-310001026214FMCC:EnactMemberFMCC:担保ローン保険相手側メンバーFMCC:担保ローン保険加入メンバー2021-01-012021-12-310001026214FMCC:全国担保ローン保険会社のメンバーFMCC:担保ローン保険相手側メンバーFMCC:担保ローン保険加入メンバー2022-01-012022-12-310001026214FMCC:全国担保ローン保険会社のメンバーFMCC:担保ローン保険相手側メンバーFMCC:担保ローン保険加入メンバー2021-01-012021-12-310001026214FMCC:担保ローン保険相手側メンバーFMCC:ハンドパーティアカウント前のTenPercentorメンバーFMCC:担保ローン保険加入メンバー2022-01-012022-12-310001026214FMCC:担保ローン保険相手側メンバーFMCC:ハンドパーティアカウント前のTenPercentorメンバーFMCC:担保ローン保険加入メンバー2021-01-012021-12-310001026214FMCC:現金や他の投資相手メンバー2022-12-310001026214FMCC:現金や他の投資相手メンバー2021-12-310001026214アメリカ-GAAP:公正価値は再帰的メンバーを測定するアメリカ-公認会計基準:公正価値入力レベル1メンバー2022-12-310001026214アメリカ-公認会計基準:公正価値入力レベル2メンバーアメリカ-GAAP:公正価値は再帰的メンバーを測定する2022-12-310001026214アメリカ-公認会計基準:公正価値投入レベル3メンバーアメリカ-GAAP:公正価値は再帰的メンバーを測定する2022-12-310001026214米国-公認会計基準:担保融資認可証券メンバーアメリカ-GAAP:公正価値は再帰的メンバーを測定するアメリカ-公認会計基準:公正価値入力レベル1メンバー2022-12-310001026214アメリカ-公認会計基準:公正価値入力レベル2メンバー米国-公認会計基準:担保融資認可証券メンバーアメリカ-GAAP:公正価値は再帰的メンバーを測定する2022-12-310001026214アメリカ-公認会計基準:公正価値投入レベル3メンバー米国-公認会計基準:担保融資認可証券メンバーアメリカ-GAAP:公正価値は再帰的メンバーを測定する2022-12-310001026214米国-公認会計基準:担保融資認可証券メンバーアメリカ-GAAP:公正価値は再帰的メンバーを測定する2022-12-310001026214FMCC:非担保関連証券メンバーアメリカ-GAAP:公正価値は再帰的メンバーを測定するアメリカ-公認会計基準:公正価値入力レベル1メンバー2022-12-310001026214FMCC:非担保関連証券メンバーアメリカ-公認会計基準:公正価値入力レベル2メンバーアメリカ-GAAP:公正価値は再帰的メンバーを測定する2022-12-310001026214FMCC:非担保関連証券メンバーアメリカ-公認会計基準:公正価値投入レベル3メンバーアメリカ-GAAP:公正価値は再帰的メンバーを測定する2022-12-310001026214FMCC:非担保関連証券メンバーアメリカ-GAAP:公正価値は再帰的メンバーを測定する2022-12-310001026214アメリカ-公認会計基準:可変利益実体の主要利益メンバーアメリカ-GAAP:公正価値は再帰的メンバーを測定するアメリカ-公認会計基準:公正価値入力レベル1メンバー2022-12-310001026214アメリカ-公認会計基準:可変利益実体の主要利益メンバーアメリカ-公認会計基準:公正価値入力レベル2メンバーアメリカ-GAAP:公正価値は再帰的メンバーを測定する2022-12-310001026214アメリカ-公認会計基準:可変利益実体の主要利益メンバーアメリカ-公認会計基準:公正価値投入レベル3メンバーアメリカ-GAAP:公正価値は再帰的メンバーを測定する2022-12-310001026214アメリカ-公認会計基準:可変利益実体の主要利益メンバーアメリカ-GAAP:公正価値は再帰的メンバーを測定する2022-12-310001026214アメリカ-GAAP:公正価値は再帰的メンバーを測定するSRT:ParentCompany Memberアメリカ-公認会計基準:公正価値入力レベル1メンバー2022-12-310001026214アメリカ-公認会計基準:公正価値入力レベル2メンバーアメリカ-GAAP:公正価値は再帰的メンバーを測定するSRT:ParentCompany Member2022-12-310001026214アメリカ-公認会計基準:公正価値投入レベル3メンバーアメリカ-GAAP:公正価値は再帰的メンバーを測定するSRT:ParentCompany Member2022-12-310001026214アメリカ-GAAP:公正価値は再帰的メンバーを測定するSRT:ParentCompany Member2022-12-310001026214アメリカ-GAAP:公正価値は再帰的メンバーを測定するアメリカ-公認会計基準:公正価値入力レベル1メンバー2021-12-310001026214アメリカ-公認会計基準:公正価値入力レベル2メンバーアメリカ-GAAP:公正価値は再帰的メンバーを測定する2021-12-310001026214アメリカ-公認会計基準:公正価値投入レベル3メンバーアメリカ-GAAP:公正価値は再帰的メンバーを測定する2021-12-310001026214アメリカ-GAAP:公正価値は再帰的メンバーを測定する2021-12-310001026214米国-公認会計基準:担保融資認可証券メンバーアメリカ-GAAP:公正価値は再帰的メンバーを測定するアメリカ-公認会計基準:公正価値入力レベル1メンバー2021-12-310001026214アメリカ-公認会計基準:公正価値入力レベル2メンバー米国-公認会計基準:担保融資認可証券メンバーアメリカ-GAAP:公正価値は再帰的メンバーを測定する2021-12-310001026214アメリカ-公認会計基準:公正価値投入レベル3メンバー米国-公認会計基準:担保融資認可証券メンバーアメリカ-GAAP:公正価値は再帰的メンバーを測定する2021-12-310001026214米国-公認会計基準:担保融資認可証券メンバーアメリカ-GAAP:公正価値は再帰的メンバーを測定する2021-12-310001026214FMCC:非担保関連証券メンバーアメリカ-GAAP:公正価値は再帰的メンバーを測定するアメリカ-公認会計基準:公正価値入力レベル1メンバー2021-12-310001026214FMCC:非担保関連証券メンバーアメリカ-公認会計基準:公正価値入力レベル2メンバーアメリカ-GAAP:公正価値は再帰的メンバーを測定する2021-12-310001026214FMCC:非担保関連証券メンバーアメリカ-公認会計基準:公正価値投入レベル3メンバーアメリカ-GAAP:公正価値は再帰的メンバーを測定する2021-12-310001026214FMCC:非担保関連証券メンバーアメリカ-GAAP:公正価値は再帰的メンバーを測定する2021-12-310001026214アメリカ-公認会計基準:可変利益実体の主要利益メンバーアメリカ-GAAP:公正価値は再帰的メンバーを測定するアメリカ-公認会計基準:公正価値入力レベル1メンバー2021-12-310001026214アメリカ-公認会計基準:可変利益実体の主要利益メンバーアメリカ-公認会計基準:公正価値入力レベル2メンバーアメリカ-GAAP:公正価値は再帰的メンバーを測定する2021-12-310001026214アメリカ-公認会計基準:可変利益実体の主要利益メンバーアメリカ-公認会計基準:公正価値投入レベル3メンバーアメリカ-GAAP:公正価値は再帰的メンバーを測定する2021-12-310001026214アメリカ-公認会計基準:可変利益実体の主要利益メンバーアメリカ-GAAP:公正価値は再帰的メンバーを測定する2021-12-310001026214アメリカ-GAAP:公正価値は再帰的メンバーを測定するSRT:ParentCompany Memberアメリカ-公認会計基準:公正価値入力レベル1メンバー2021-12-310001026214アメリカ-公認会計基準:公正価値入力レベル2メンバーアメリカ-GAAP:公正価値は再帰的メンバーを測定するSRT:ParentCompany Member2021-12-310001026214アメリカ-公認会計基準:公正価値投入レベル3メンバーアメリカ-GAAP:公正価値は再帰的メンバーを測定するSRT:ParentCompany Member2021-12-310001026214アメリカ-GAAP:公正価値は再帰的メンバーを測定するSRT:ParentCompany Member2021-12-310001026214アメリカ公認会計原則:証券メンバーの販売に利用可能2021-12-310001026214アメリカ公認会計原則:証券メンバーの販売に利用可能2022-01-012022-12-310001026214アメリカ公認会計原則:証券メンバーの販売に利用可能2022-12-310001026214FMCC:取引セキュリティメンバー2021-12-310001026214FMCC:取引セキュリティメンバー2022-01-012022-12-310001026214FMCC:取引セキュリティメンバー2022-12-310001026214米国-公認会計基準:証券投資メンバー2021-12-310001026214米国-公認会計基準:証券投資メンバー2022-01-012022-12-310001026214米国-公認会計基準:証券投資メンバー2022-12-310001026214FMCC:担保ローンHeldForSaleMember2021-12-310001026214FMCC:担保ローンHeldForSaleMember2022-01-012022-12-310001026214FMCC:担保ローンHeldForSaleMember2022-12-310001026214FMCC:担保ローンHeldForInvestmentMember2021-12-310001026214FMCC:担保ローンHeldForInvestmentMember2022-01-012022-12-310001026214FMCC:担保ローンHeldForInvestmentMember2022-12-310001026214FMCC:資産保証メンバー2021-12-310001026214FMCC:資産保証メンバー2022-01-012022-12-310001026214FMCC:資産保証メンバー2022-12-310001026214FMCC:他のすべての資産メンバ2021-12-310001026214FMCC:他のすべての資産メンバ2022-01-012022-12-310001026214FMCC:他のすべての資産メンバ2022-12-310001026214FMCC:その他の資産メンバ2021-12-310001026214FMCC:その他の資産メンバ2022-01-012022-12-310001026214FMCC:その他の資産メンバ2022-12-310001026214アメリカ-公認会計基準:可変利益実体の主要利益メンバーアメリカ公認会計基準:債務メンバー2021-12-310001026214アメリカ-公認会計基準:可変利益実体の主要利益メンバーアメリカ公認会計基準:債務メンバー2022-01-012022-12-310001026214アメリカ-公認会計基準:可変利益実体の主要利益メンバーアメリカ公認会計基準:債務メンバー2022-12-310001026214アメリカ公認会計基準:その他の責任メンバー2021-12-310001026214アメリカ公認会計基準:その他の責任メンバー2022-01-012022-12-310001026214アメリカ公認会計基準:その他の責任メンバー2022-12-310001026214アメリカ公認会計原則:証券メンバーの販売に利用可能2020-12-310001026214アメリカ公認会計原則:証券メンバーの販売に利用可能2021-01-012021-12-310001026214FMCC:取引セキュリティメンバー2020-12-310001026214FMCC:取引セキュリティメンバー2021-01-012021-12-310001026214米国-公認会計基準:証券投資メンバー2020-12-310001026214米国-公認会計基準:証券投資メンバー2021-01-012021-12-310001026214FMCC:資産保証メンバー2020-12-310001026214FMCC:資産保証メンバー2021-01-012021-12-310001026214FMCC:他のすべての資産メンバ2020-12-310001026214FMCC:他のすべての資産メンバ2021-01-012021-12-310001026214FMCC:その他の資産メンバ2020-12-310001026214FMCC:その他の資産メンバ2021-01-012021-12-310001026214アメリカ-公認会計基準:可変利益実体の主要利益メンバーアメリカ公認会計基準:債務メンバー2020-12-310001026214アメリカ-公認会計基準:可変利益実体の主要利益メンバーアメリカ公認会計基準:債務メンバー2021-01-012021-12-310001026214アメリカ公認会計基準:その他の責任メンバー2020-12-310001026214アメリカ公認会計基準:その他の責任メンバー2021-01-012021-12-310001026214アメリカ-公認会計基準:公正価値投入レベル3メンバーアメリカ-GAAP:公正価値は再帰的メンバーを測定するFMCC:MedianOfExternalSourcesMember2022-12-310001026214アメリカ-公認会計基準:公正価値投入レベル3メンバーアメリカ公認会計原則:証券メンバーの販売に利用可能SRT:最小メンバ数アメリカ-GAAP:公正価値は再帰的メンバーを測定するFMCC:MedianOfExternalSourcesMember2022-01-012022-12-310001026214アメリカ-公認会計基準:公正価値投入レベル3メンバーアメリカ公認会計原則:証券メンバーの販売に利用可能アメリカ-GAAP:公正価値は再帰的メンバーを測定するSRT:最大メンバ数FMCC:MedianOfExternalSourcesMember2022-01-012022-12-310001026214SRT:重み平均メンバアメリカ-公認会計基準:公正価値投入レベル3メンバーアメリカ公認会計原則:証券メンバーの販売に利用可能アメリカ-GAAP:公正価値は再帰的メンバーを測定するFMCC:MedianOfExternalSourcesMember2022-01-012022-12-310001026214アメリカ-公認会計基準:公正価値投入レベル3メンバーFMCC:他の評価技術メンバーアメリカ-GAAP:公正価値は再帰的メンバーを測定する2022-12-310001026214アメリカ-公認会計基準:公正価値投入レベル3メンバーアメリカ-GAAP:公正価値は再帰的メンバーを測定するFMCC:SingleExternalSourceMember2022-12-310001026214FMCC:取引セキュリティメンバーアメリカ-公認会計基準:公正価値投入レベル3メンバーSRT:最小メンバ数アメリカ-GAAP:公正価値は再帰的メンバーを測定するFMCC:SingleExternalSourceMember2022-01-012022-12-310001026214FMCC:取引セキュリティメンバーアメリカ-公認会計基準:公正価値投入レベル3メンバーアメリカ-GAAP:公正価値は再帰的メンバーを測定するSRT:最大メンバ数FMCC:SingleExternalSourceMember2022-01-012022-12-310001026214FMCC:取引セキュリティメンバーSRT:重み平均メンバアメリカ-公認会計基準:公正価値投入レベル3メンバーアメリカ-GAAP:公正価値は再帰的メンバーを測定するFMCC:SingleExternalSourceMember2022-01-012022-12-310001026214アメリカ-公認会計基準:公正価値投入レベル3メンバーSRT:最小メンバ数アメリカ-GAAP:公正価値は再帰的メンバーを測定するFMCC:担保ローンHeldForSaleMemberFMCC:SingleExternalSourceMember2022-01-012022-12-310001026214アメリカ-公認会計基準:公正価値投入レベル3メンバーアメリカ-GAAP:公正価値は再帰的メンバーを測定するSRT:最大メンバ数FMCC:担保ローンHeldForSaleMemberFMCC:SingleExternalSourceMember2022-01-012022-12-310001026214SRT:重み平均メンバアメリカ-公認会計基準:公正価値投入レベル3メンバーアメリカ-GAAP:公正価値は再帰的メンバーを測定するFMCC:担保ローンHeldForSaleMemberFMCC:SingleExternalSourceMember2022-01-012022-12-310001026214FMCC:担保ローンHeldForInvestmentMemberアメリカ-公認会計基準:公正価値投入レベル3メンバーSRT:最小メンバ数アメリカ-GAAP:公正価値は再帰的メンバーを測定するFMCC:SingleExternalSourceMember2022-01-012022-12-310001026214FMCC:担保ローンHeldForInvestmentMemberアメリカ-公認会計基準:公正価値投入レベル3メンバーアメリカ-GAAP:公正価値は再帰的メンバーを測定するSRT:最大メンバ数FMCC:SingleExternalSourceMember2022-01-012022-12-310001026214FMCC:担保ローンHeldForInvestmentMemberSRT:重み平均メンバアメリカ-公認会計基準:公正価値投入レベル3メンバーアメリカ-GAAP:公正価値は再帰的メンバーを測定するFMCC:SingleExternalSourceMember2022-01-012022-12-310001026214アメリカ-公認会計基準:公正価値投入レベル3メンバーFMCC:資産保証メンバーアメリカ-GAAP:公正価値は再帰的メンバーを測定するアメリカ公認会計基準:評価技術割引現金流量メンバー2022-12-310001026214アメリカ-公認会計基準:公正価値投入レベル3メンバーFMCC:資産保証メンバーSRT:最小メンバ数アメリカ-GAAP:公正価値は再帰的メンバーを測定するアメリカ公認会計基準:評価技術割引現金流量メンバー2022-01-012022-12-310001026214アメリカ-公認会計基準:公正価値投入レベル3メンバーFMCC:資産保証メンバーアメリカ-GAAP:公正価値は再帰的メンバーを測定するSRT:最大メンバ数アメリカ公認会計基準:評価技術割引現金流量メンバー2022-01-012022-12-310001026214SRT:重み平均メンバアメリカ-公認会計基準:公正価値投入レベル3メンバーFMCC:資産保証メンバーアメリカ-GAAP:公正価値は再帰的メンバーを測定するアメリカ公認会計基準:評価技術割引現金流量メンバー2022-01-012022-12-310001026214アメリカ-公認会計基準:公正価値投入レベル3メンバーFMCC:資産保証メンバーFMCC:他の評価技術メンバーアメリカ-GAAP:公正価値は再帰的メンバーを測定する2022-12-310001026214アメリカ-公認会計基準:公正価値投入レベル3メンバーアメリカ-GAAP:公正価値は再帰的メンバーを測定するFMCC:MedianOfExternalSourcesMember2021-12-310001026214アメリカ-公認会計基準:公正価値投入レベル3メンバーアメリカ公認会計原則:証券メンバーの販売に利用可能SRT:最小メンバ数アメリカ-GAAP:公正価値は再帰的メンバーを測定するFMCC:MedianOfExternalSourcesMember2021-01-012021-12-310001026214アメリカ-公認会計基準:公正価値投入レベル3メンバーアメリカ公認会計原則:証券メンバーの販売に利用可能アメリカ-GAAP:公正価値は再帰的メンバーを測定するSRT:最大メンバ数FMCC:MedianOfExternalSourcesMember2021-01-012021-12-310001026214SRT:重み平均メンバアメリカ-公認会計基準:公正価値投入レベル3メンバーアメリカ公認会計原則:証券メンバーの販売に利用可能アメリカ-GAAP:公正価値は再帰的メンバーを測定するFMCC:MedianOfExternalSourcesMember2021-01-012021-12-310001026214アメリカ-公認会計基準:公正価値投入レベル3メンバーFMCC:他の評価技術メンバーアメリカ-GAAP:公正価値は再帰的メンバーを測定する2021-12-310001026214アメリカ-公認会計基準:公正価値投入レベル3メンバーアメリカ-GAAP:公正価値は再帰的メンバーを測定するFMCC:SingleExternalSourceMember2021-12-310001026214FMCC:取引セキュリティメンバーアメリカ-公認会計基準:公正価値投入レベル3メンバーSRT:最小メンバ数アメリカ-GAAP:公正価値は再帰的メンバーを測定するFMCC:SingleExternalSourceMember2021-01-012021-12-310001026214FMCC:取引セキュリティメンバーアメリカ-公認会計基準:公正価値投入レベル3メンバーアメリカ-GAAP:公正価値は再帰的メンバーを測定するSRT:最大メンバ数FMCC:SingleExternalSourceMember2021-01-012021-12-310001026214FMCC:取引セキュリティメンバーSRT:重み平均メンバアメリカ-公認会計基準:公正価値投入レベル3メンバーアメリカ-GAAP:公正価値は再帰的メンバーを測定するFMCC:SingleExternalSourceMember2021-01-012021-12-310001026214アメリカ-公認会計基準:公正価値投入レベル3メンバーFMCC:資産保証メンバーアメリカ-GAAP:公正価値は再帰的メンバーを測定するアメリカ公認会計基準:評価技術割引現金流量メンバー2021-12-310001026214アメリカ-公認会計基準:公正価値投入レベル3メンバーFMCC:資産保証メンバーSRT:最小メンバ数アメリカ-GAAP:公正価値は再帰的メンバーを測定するアメリカ公認会計基準:評価技術割引現金流量メンバー2021-01-012021-12-310001026214アメリカ-公認会計基準:公正価値投入レベル3メンバーFMCC:資産保証メンバーアメリカ-GAAP:公正価値は再帰的メンバーを測定するSRT:最大メンバ数アメリカ公認会計基準:評価技術割引現金流量メンバー2021-01-012021-12-310001026214SRT:重み平均メンバアメリカ-公認会計基準:公正価値投入レベル3メンバーFMCC:資産保証メンバーアメリカ-GAAP:公正価値は再帰的メンバーを測定するアメリカ公認会計基準:評価技術割引現金流量メンバー2021-01-012021-12-310001026214アメリカ-公認会計基準:公正価値投入レベル3メンバーFMCC:資産保証メンバーFMCC:他の評価技術メンバーアメリカ-GAAP:公正価値は再帰的メンバーを測定する2021-12-310001026214US-GAAP:公正価値測定非日常的なメンバーアメリカ-公認会計基準:公正価値入力レベル1メンバー2022-12-310001026214US-GAAP:公正価値測定非日常的なメンバーアメリカ-公認会計基準:公正価値入力レベル2メンバー2022-12-310001026214US-GAAP:公正価値測定非日常的なメンバーアメリカ-公認会計基準:公正価値投入レベル3メンバー2022-12-310001026214US-GAAP:公正価値測定非日常的なメンバー2022-12-310001026214US-GAAP:公正価値測定非日常的なメンバーアメリカ-公認会計基準:公正価値入力レベル1メンバー2021-12-310001026214US-GAAP:公正価値測定非日常的なメンバーアメリカ-公認会計基準:公正価値入力レベル2メンバー2021-12-310001026214US-GAAP:公正価値測定非日常的なメンバーアメリカ-公認会計基準:公正価値投入レベル3メンバー2021-12-310001026214US-GAAP:公正価値測定非日常的なメンバー2021-12-310001026214アメリカ-公認会計基準:住宅担保ローンメンバーUS-GAAP:公正価値測定非日常的なメンバーアメリカ-公認会計基準:公正価値投入レベル3メンバーFMCC:MedianOfExternalSourcesMember2022-12-310001026214アメリカ-公認会計基準:住宅担保ローンメンバーUS-GAAP:公正価値測定非日常的なメンバーアメリカ-公認会計基準:公正価値投入レベル3メンバーSRT:最小メンバ数FMCC:MedianOfExternalSourcesMember2022-01-012022-12-310001026214アメリカ-公認会計基準:住宅担保ローンメンバーUS-GAAP:公正価値測定非日常的なメンバーアメリカ-公認会計基準:公正価値投入レベル3メンバーSRT:最大メンバ数FMCC:MedianOfExternalSourcesMember2022-01-012022-12-310001026214アメリカ-公認会計基準:住宅担保ローンメンバーUS-GAAP:公正価値測定非日常的なメンバーSRT:重み平均メンバアメリカ-公認会計基準:公正価値投入レベル3メンバーFMCC:MedianOfExternalSourcesMember2022-01-012022-12-310001026214アメリカ-公認会計基準:住宅担保ローンメンバーUS-GAAP:公正価値測定非日常的なメンバーアメリカ-公認会計基準:公正価値投入レベル3メンバーFMCC:他の評価技術メンバー2022-12-310001026214アメリカ-公認会計基準:住宅担保ローンメンバーUS-GAAP:公正価値測定非日常的なメンバーアメリカ-公認会計基準:公正価値投入レベル3メンバーFMCC:MedianOfExternalSourcesMember2021-12-310001026214アメリカ-公認会計基準:住宅担保ローンメンバーUS-GAAP:公正価値測定非日常的なメンバーアメリカ-公認会計基準:公正価値投入レベル3メンバーSRT:最小メンバ数FMCC:MedianOfExternalSourcesMember2021-01-012021-12-310001026214アメリカ-公認会計基準:住宅担保ローンメンバーUS-GAAP:公正価値測定非日常的なメンバーアメリカ-公認会計基準:公正価値投入レベル3メンバーSRT:最大メンバ数FMCC:MedianOfExternalSourcesMember2021-01-012021-12-310001026214アメリカ-公認会計基準:住宅担保ローンメンバーUS-GAAP:公正価値測定非日常的なメンバーSRT:重み平均メンバアメリカ-公認会計基準:公正価値投入レベル3メンバーFMCC:MedianOfExternalSourcesMember2021-01-012021-12-310001026214アメリカ-公認会計基準:住宅担保ローンメンバーUS-GAAP:公正価値測定非日常的なメンバーアメリカ-公認会計基準:公正価値投入レベル3メンバーFMCC:他の評価技術メンバー2021-12-310001026214アメリカ-アメリカ公認会計基準:横ばい報告金額公正価値開示メンバー2022-12-310001026214US-GAAP:EstimateOfFairValueFairValueDisclosureMemberアメリカ-公認会計基準:公正価値入力レベル1メンバー2022-12-310001026214US-GAAP:EstimateOfFairValueFairValueDisclosureMemberアメリカ-公認会計基準:公正価値入力レベル2メンバー2022-12-310001026214US-GAAP:EstimateOfFairValueFairValueDisclosureMemberアメリカ-公認会計基準:公正価値投入レベル3メンバー2022-12-310001026214US-GAAP:EstimateOfFairValueFairValueDisclosureMember2022-12-310001026214アメリカ-公認会計基準:可変利益実体の主要利益メンバーアメリカ-アメリカ公認会計基準:横ばい報告金額公正価値開示メンバー2022-12-310001026214アメリカ-公認会計基準:可変利益実体の主要利益メンバーUS-GAAP:EstimateOfFairValueFairValueDisclosureMemberアメリカ-公認会計基準:公正価値入力レベル1メンバー2022-12-310001026214アメリカ-公認会計基準:可変利益実体の主要利益メンバーUS-GAAP:EstimateOfFairValueFairValueDisclosureMemberアメリカ-公認会計基準:公正価値入力レベル2メンバー2022-12-310001026214アメリカ-公認会計基準:可変利益実体の主要利益メンバーUS-GAAP:EstimateOfFairValueFairValueDisclosureMemberアメリカ-公認会計基準:公正価値投入レベル3メンバー2022-12-310001026214アメリカ-公認会計基準:可変利益実体の主要利益メンバーUS-GAAP:EstimateOfFairValueFairValueDisclosureMember2022-12-310001026214アメリカ-アメリカ公認会計基準:横ばい報告金額公正価値開示メンバーSRT:ParentCompany Member2022-12-310001026214US-GAAP:EstimateOfFairValueFairValueDisclosureMemberSRT:ParentCompany Memberアメリカ-公認会計基準:公正価値入力レベル1メンバー2022-12-310001026214US-GAAP:EstimateOfFairValueFairValueDisclosureMemberアメリカ-公認会計基準:公正価値入力レベル2メンバーSRT:ParentCompany Member2022-12-310001026214US-GAAP:EstimateOfFairValueFairValueDisclosureMemberアメリカ-公認会計基準:公正価値投入レベル3メンバーSRT:ParentCompany Member2022-12-310001026214US-GAAP:EstimateOfFairValueFairValueDisclosureMemberSRT:ParentCompany Member2022-12-310001026214FMCC:コスト削減メンバーアメリカ-アメリカ公認会計基準:横ばい報告金額公正価値開示メンバー2022-12-310001026214FMCC:低コストまたは公平な価値のメンバーアメリカ-アメリカ公認会計基準:横ばい報告金額公正価値開示メンバー2022-12-310001026214アメリカ-アメリカ公認会計基準:横ばい報告金額公正価値開示メンバーFMCC:公平な価値NetIncomeMember経由2022-12-310001026214アメリカ-アメリカ公認会計基準:横ばい報告金額公正価値開示メンバー2021-12-310001026214US-GAAP:EstimateOfFairValueFairValueDisclosureMemberアメリカ-公認会計基準:公正価値入力レベル1メンバー2021-12-310001026214US-GAAP:EstimateOfFairValueFairValueDisclosureMemberアメリカ-公認会計基準:公正価値入力レベル2メンバー2021-12-310001026214US-GAAP:EstimateOfFairValueFairValueDisclosureMemberアメリカ-公認会計基準:公正価値投入レベル3メンバー2021-12-310001026214US-GAAP:EstimateOfFairValueFairValueDisclosureMember2021-12-310001026214アメリカ-公認会計基準:可変利益実体の主要利益メンバーアメリカ-アメリカ公認会計基準:横ばい報告金額公正価値開示メンバー2021-12-310001026214アメリカ-公認会計基準:可変利益実体の主要利益メンバーUS-GAAP:EstimateOfFairValueFairValueDisclosureMemberアメリカ-公認会計基準:公正価値入力レベル1メンバー2021-12-310001026214アメリカ-公認会計基準:可変利益実体の主要利益メンバーUS-GAAP:EstimateOfFairValueFairValueDisclosureMemberアメリカ-公認会計基準:公正価値入力レベル2メンバー2021-12-310001026214アメリカ-公認会計基準:可変利益実体の主要利益メンバーUS-GAAP:EstimateOfFairValueFairValueDisclosureMemberアメリカ-公認会計基準:公正価値投入レベル3メンバー2021-12-310001026214アメリカ-公認会計基準:可変利益実体の主要利益メンバーUS-GAAP:EstimateOfFairValueFairValueDisclosureMember2021-12-310001026214アメリカ-アメリカ公認会計基準:横ばい報告金額公正価値開示メンバーSRT:ParentCompany Member2021-12-310001026214US-GAAP:EstimateOfFairValueFairValueDisclosureMemberSRT:ParentCompany Memberアメリカ-公認会計基準:公正価値入力レベル1メンバー2021-12-310001026214US-GAAP:EstimateOfFairValueFairValueDisclosureMemberアメリカ-公認会計基準:公正価値入力レベル2メンバーSRT:ParentCompany Member2021-12-310001026214US-GAAP:EstimateOfFairValueFairValueDisclosureMemberアメリカ-公認会計基準:公正価値投入レベル3メンバーSRT:ParentCompany Member2021-12-310001026214US-GAAP:EstimateOfFairValueFairValueDisclosureMemberSRT:ParentCompany Member2021-12-310001026214FMCC:コスト削減メンバーアメリカ-アメリカ公認会計基準:横ばい報告金額公正価値開示メンバー2021-12-310001026214FMCC:低コストまたは公平な価値のメンバーアメリカ-アメリカ公認会計基準:横ばい報告金額公正価値開示メンバー2021-12-310001026214アメリカ-アメリカ公認会計基準:横ばい報告金額公正価値開示メンバーFMCC:公平な価値NetIncomeMember経由2021-12-310001026214FMCC:HeldforSaleMember2022-12-310001026214FMCC:HeldforSaleMember2021-12-310001026214FMCC:HeldforInvestmentMembers2022-12-310001026214FMCC:HeldforInvestmentMembers2021-12-310001026214アメリカ-公認会計基準:可変利益実体の主要利益メンバーアメリカ-GAAP:興味のあるストライプのメンバーのみ2022-12-310001026214アメリカ-公認会計基準:可変利益実体の主要利益メンバーアメリカ-GAAP:興味のあるストライプのメンバーのみ2021-12-310001026214アメリカ公認会計基準:受取ローンメンバー2022-01-012022-12-310001026214アメリカ公認会計基準:受取ローンメンバー2021-01-012021-12-310001026214アメリカ公認会計基準:受取ローンメンバー2020-01-012020-12-310001026214FMCC:HeldforInvestmentMembers2022-01-012022-12-310001026214FMCC:HeldforInvestmentMembers2021-01-012021-12-310001026214FMCC:HeldforInvestmentMembers2020-01-012020-12-310001026214SRT:ParentCompany Member米国-公認会計基準:長期債務メンバー2022-01-012022-12-310001026214SRT:ParentCompany Member米国-公認会計基準:長期債務メンバー2021-01-012021-12-310001026214SRT:ParentCompany Member米国-公認会計基準:長期債務メンバー2020-01-012020-12-310001026214アメリカ-公認会計基準:可変利益実体の主要利益メンバー米国-公認会計基準:長期債務メンバー2022-01-012022-12-310001026214アメリカ-公認会計基準:可変利益実体の主要利益メンバー米国-公認会計基準:長期債務メンバー2021-01-012021-12-310001026214アメリカ-公認会計基準:可変利益実体の主要利益メンバー米国-公認会計基準:長期債務メンバー2020-01-012020-12-310001026214アメリカ-公認会計基準:融資委員会公平価値オプションを作成するメンバー2022-01-012022-12-310001026214アメリカ-公認会計基準:融資委員会公平価値オプションを作成するメンバー2021-01-012021-12-310001026214アメリカ-公認会計基準:融資委員会公平価値オプションを作成するメンバー2020-01-012020-12-3100010262142022-10-012022-12-310001026214FMCC:最低資本需要メンバー2022-12-310001026214FMCC:CapitalRequirementIncludingBufferMember2022-12-310001026214FMCC:利用可能な資本実メンバ2022-12-31 アメリカ証券取引委員会

ワシントンD.C.,20549

表10-K

| | | | | |

| ☒ | 1934年証券取引法第13条又は15条に基づいて提出された年次報告 |

本財政年度末まで十二月三十一日, 2022

あるいは…。

| | | | | |

| ☐ | 1934年証券取引法第13条又は15条に基づいて提出された移行報告 |

For the transition period from to 依頼書類番号:001-34139

連邦住宅ローン担保会社

(登録者の正確な氏名はその定款に記載)

| | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | |

| 連邦特許の | | 52-0904874 | | ジョーンズ支路8200号 | | 22102-3110 | | (703) | 903-2000 |

| 会社 | | | | マクレーン | バージニア | | | |

| (登録設立又は組織の国又はその他の管轄区域) | | (税務署の雇用主

識別番号) | | (主にオフィスアドレスを実行) | | (郵便番号) | | (登録者の電話番号,

市外局番を含む) |

同法第12条(B)に基づいて登録された証券: | | | | | | | | |

| クラスごとのタイトル | 取引コード | 登録された各取引所の名称 |

| ありません | 適用されない | 適用されない |

同法第12条(G)に基づいて登録された証券:

投票権のある普通株は1株当たり額面がない(OTCQB:FMCC)

可変金利、非累積優先株、1株当たり1.00ドル(OTCQB:FMCCI)

5%非累積優先株、1株当たり1.00ドル(OTCQB:FMCKK)

可変金利、非累積優先株、1株当たり1.00ドル(OTCQB:FMCCG)

5.1%非累積優先株、1株当たり1.00ドル(OTCQB:FMCCH)

5.79%非累積優先株、1株当たり1.00ドル(OTCQB:FMCCK)

可変金利、非累積優先株、1株当たり1.00ドル(OTCQB:FMCCL)

可変金利、非累積優先株、1株当たり1.00ドル(OTCQB:FMCCM)

可変金利、非累積優先株、1株当たり1.00ドル(OTCQB:FMCCN)

5.81%非累積優先株、1株当たり1.00ドル(OTCQB:FMCCO)

6%非累積優先株、1株当たり1.00ドル(OTCQB:FMCCP)

可変金利、非累積優先株、1株当たり1.00ドル(OTCQB:FMCCJ)

5.7%非累積優先株、1株当たり1.00ドル(OTCQB:FMCKP)

可変金利、非累積永久優先株、1株当たり1.00ドル(OTCQB:FMCCS)

6.42%非累積永久優先株、1株当たり1.00ドル(OTCQB:FMCCT)

5.9%非累積永久優先株、1株当たり1.00ドル(OTCQB:FMCKO)

5.57%非累積永久優先株、1株当たり1.00ドル(OTCQB:FMCKM)

5.66%非累積永久優先株、1株当たり1.00ドル(OTCQB:FMCKN)

6.02%非累積永久優先株、1株当たり1.00ドル(OTCQB:FMCKL)

6.55%非累積永久優先株、1株当たり1.00ドル(OTCQB:FMCKI)

変動金利非累積永久優先株に固定し、1株当たり1.00ドル(OTCQB:FMCKJ)

登録者が証券法規則405で定義されている経験豊富な発行者である場合は、再選択マークで示してください。はい、そうです☐ 違います。 ☒

登録者がこの法第13節または第15節(D)節に基づいて報告を提出する必要がないかどうかを再選択マークで示す。はい、そうです☐ 違います。 ☒

登録者が(1)過去12ヶ月以内(または登録者がそのような報告の提出を要求されたより短い期間)に、1934年の証券取引法第13条または15(D)条が提出を要求したすべての報告書を再選択マークで示すかどうか、および(2)このような提出要求を過去90日以内に遵守してきた☒ はい、そうです ☐違います

再選択マークは、登録者が過去12ヶ月以内(または登録者がそのような文書の提出を要求されたより短い時間以内)に、S−T規則405条(本章232.405節)に従って提出を要求した各相互作用データファイルを電子的に提出したか否かを示す☒ はい、そうです

☐ No

登録者が大型加速申告会社,加速申告会社,非加速申告会社,小さな報告会社,あるいは新興成長型会社であることを再選択マークで示す。取引法第12 b-2条の規則における“大型加速申告会社”、“加速申告会社”、“小申告会社”、“新興成長型会社”の定義を参照されたい。 | | | | | | | | | | | | | | | | | | | | | | | | | | |

| | 大型加速ファイルサーバ | ☐ | | ファイルマネージャを加速する | ☒ | | 新興成長型会社 | ☐ |

| | 非加速ファイルサーバ | ☐ | | 規模の小さい報告会社 | ☐ | | | |

新興成長型企業であれば、登録者が延長された移行期間を使用しないことを選択したか否かを再選択マークで示し、取引所法第13(A)節に提供された任意の新たまたは改正された財務会計基準を遵守する☐

登録者が報告書を提出したかどうかを再選択マークで示し、その経営陣が“サバンズ-オキシリー法案”(“米国連邦法典”第15編7262(B)節)第404(B)条に基づいて、その監査報告書を作成または発表する公認会計士事務所の財務報告内部統制の有効性を評価した☒

証券が同法第12条(B)に基づいて登録されている場合は,登録者の財務諸表が以前に発表された財務諸表の誤り訂正を反映しているか否かを示すチェックマークを適用する☐

これらのエラーのより真ん中に登録者の任意の実行者が関連回復中に第240.10 D−1(B)条に従って受信されたインセンティブベースの補償に従って回復分析を行う必要があるかどうかを再選択マークで示す☐

登録者が空殻会社であるか否かをチェックマークで示す(取引法第12 b-2条で定義されている)。はい、そうです☐違います☒

2022年6月30日(登録者が最近完成した第2四半期の最終営業日)普通株の最終売却価格に基づいて計算すると、非関連会社が保有する普通株の総時価は#ドルである0.3十億ドルです。

2023年1月31日までに650,059,553登録者は普通株式の株式を発行した。

引用で編入された書類: ありません

カタログ表 | | | | | |

序言:序言 | 1 |

n 家の美しさについて | 1 |

n 私たちの業務 | 6 |

n前向きに陳述する | 10 |

| 経営陣の財務状況と経営成果の検討と分析 | 12 |

n住宅·抵当ローン市場状況 | 12 |

n総合経営成果 | 14 |

n合併貸借対照表分析 | 20 |

n私たちのポートフォリオは | 20 |

n私たちの業務部門は | 23 |

nリスク管理 | 49 |

l 信用リスク | 52 |

l 市場リスク | 80 |

l 操作リスク | 86 |

n流動性と資本資源 | 89 |

nお預かり及び関連事項 | 100 |

n監督と監督 | 104 |

n肝心な会計見積もり | 113 |

| リスク要因 | 115 |

| 法律手続き | 133 |

| 登録者普通株,関連株主事項及び発行者が株式証券を購入する市場 | 134 |

| 財務諸表と補足データ | 135 |

n独立公認会計士事務所レポート(PCAOB ID)238) | 136 |

n連結財務諸表 | 138 |

| 制御とプログラム | 220 |

| |

| 役員、会社の管理、幹部 | 222 |

n役員.取締役 | 222 |

n会社の管理 | 229 |

n行政員 | 239 |

| 役員報酬 | 242 |

n報酬問題の検討と分析 | 242 |

n報酬とリスク | 258 |

nCEO報酬比率 | 258 |

n2022年近地天体補償情報 | 259 |

| ある実益所有者の担保所有権及び経営陣及び株主に関する事項 | 267 |

| いくつかの関係や関連取引 | 269 |

| 主な会計費用とサービス | 271 |

| 展示品と財務諸表の付表 | 273 |

| 語彙表 | 274 |

| 展示品索引 | 282 |

| サイン | 288 |

| 表格10-K索引 | 290 |

MD&A表インデックス

| | | | | | | | |

| 表 | 説明する | ページ |

| 1 | 連結損益表と包括収益表をまとめる | 14 |

| 2 | 純利子収入の構成部分 | 14 |

| 3 | 純利息収益率分析 | 16 |

| 4 | 純利子収入/出来高分析 | 17 |

| 5 | 非利子収入の構成 | 18 |

| 6 | 信用損失対策 | 18 |

| 7 | 非利子支出の構成 | 19 |

| 8 | 総合貸借対照表をまとめる | 20 |

| 9 | 抵当貸付組合 | 21 |

| 10 | 担保ローン関連ポートフォリオ | 22 |

| 11 | 他のポートフォリオ | 22 |

| 12 | 単世帯分部の財務業績 | 39 |

| 13 | 多家庭部門の財務業績 | 48 |

| 14 | 信用損失準備活動 | 53 |

| 15 | 信用損失準備比率 | 53 |

| 16 | 投資融資元金の満期額を保有する | 54 |

| 17 | 単一家庭新業務活動 | 57 |

| 18 | 単一家庭担保ローン組合CRT発行 | 58 |

| 19 | 単一家庭担保ローン組合信用増強カバー範囲が突出している | 59 |

| 20 | 私たちの単一家庭担保ローン組合における信用強化と非信用強化ローンの深刻な違約率 | 59 |

| 21 | 発起年別の信用増強カバー範囲 | 60 |

| 22 | 信用増強のない単一家庭担保融資組合 | 60 |

| 23 | 単戸信用増強売掛金 | 60 |

| 24 | 中国の単一家庭担保ローン組合の信用品質の特徴 | 62 |

| 25 | 中国の単一家庭担保ローン組合のローンの特徴 | 63 |

| 26 | 単一家庭担保融資組合属性組合 | 64 |

| 27 | 深刻な滞納の一戸建てローン | 65 |

| 28 | 一戸建て救済再融資融資 | 66 |

| 29 | 一戸建て改良型融資の信用特徴 | 66 |

| 30 | 一戸建て改良型ローンの返済実績 | 66 |

| 31 | 一世帯REO活動 | 67 |

| 32 | 一戸抵当欠乏率 | 67 |

| 33 | リスクの高い特徴を持つマルチファミリーの新しいビジネス活動の割合 | 69 |

| 34 | マルチホーム担保ローン組合CRT発行 | 69 |

| 35 | 信用強化と非信用強化ローンは私たちの多家庭担保ローンの組み合わせの基礎です | 70 |

| 36 | 突出した従属レベル | 70 |

| 37 | 私たちのマルチホーム担保ローン組合の信用増強なしの信用品質 | 71 |

| 38 | 非預託売り手に単一家庭住宅ローンを購入する | 74 |

| 39 | 1世帯住宅ローン組合非信託サービス業者 | 74 |

| 40 | 単一家庭基本住宅ローン保険者 | 75 |

| 41 | 単一家庭ACIS取引相手 | 76 |

| 42 | 取引相手の信用リスクを口にする | 78 |

| 43 | 収益率曲線移動のPVS-YCとPVS-L結果を仮定する | 82 |

| 44 | 持続時間間隔とPVS結果 | 82 |

| | | | | | | | |

房地美MAC | 2022 Form 10-K | | II |

| | | | | | | | |

| 表 | 説明する | ページ |

| 45 | 導関数前後のPVS−L結果 | 82 |

| 46 | 金利変化に対する収益の感度 | 84 |

| 47 | 流動資金源 | 90 |

| 48 | 資金源 | 91 |

| 49 | 房地美債務活動 | 92 |

| 50 | 満期日と償還日 | 93 |

| 51 | 合併信託債務活動 | 93 |

| 52 | 房地美信用格付け | 94 |

| 53 | 正味活動 | 96 |

| 54 | 資本構成部分を監督する | 98 |

| 55 | 法定資本構成 | 98 |

| 56 | ERCF利用可能資本と資本需要 | 99 |

| 57 | 2021年と2020年の経済適用住宅目標成果 | 107 |

| 58 | 2022-2024年の一戸建て経済適用住宅目標基準水準 | 108 |

| 59 | 2022年以上の家庭経済適用住宅目標基準水準 | 108 |

| 60 | 2023-2024年の複数世帯経済適用住宅目標基準レベル | 108 |

| 61 | 住宅価格の伸び率を予測する | 113 |

| 62 | 取締役会の報酬水準 | 237 |

| 63 | 役員報酬 | 238 |

| 64 | 2022年目標貿易局 | 245 |

| 65 | 2022年に賃金を繰延 | 251 |

| 66 | CEO報酬比率 | 258 |

| 67 | 報酬の概要 | 259 |

| 68 | 計画に基づく奨励の付与 | 261 |

| 69 | SERPとSERP IIの優位性 | 263 |

| 70 | NEOが2022年12月31日に雇用を終了した場合、補償及び福祉 | 265 |

| 71 | 役員および行政員の持分 | 267 |

| 72 | 持株量が5%を超える株主の持株比率 | 268 |

| 73 | 核数師費 | 271 |

| | | | | | | | |

房地美MAC | 2022 Form 10-K | | 三、三、 |

序言:序言

このForm 10-K年次報告書は、重大なリスクおよび不確定要因の影響を受ける現在の予想に基づく前向きな陳述を含む。これらの展望的陳述は本10-K表の日までに行われた。私たちは、当テーブルの10-K以降のイベントまたは状況を反映するために、いかなる前向きな陳述も更新する義務はない。様々な要素および不確実性のため、実際の結果は、このような陳述に記載されているか、または示唆された結果と大きく異なる可能性がある 前向きに陳述するそしてリスク要因本表格子10-K部分

表格子10-K全体では語彙表.

家の美しさについて

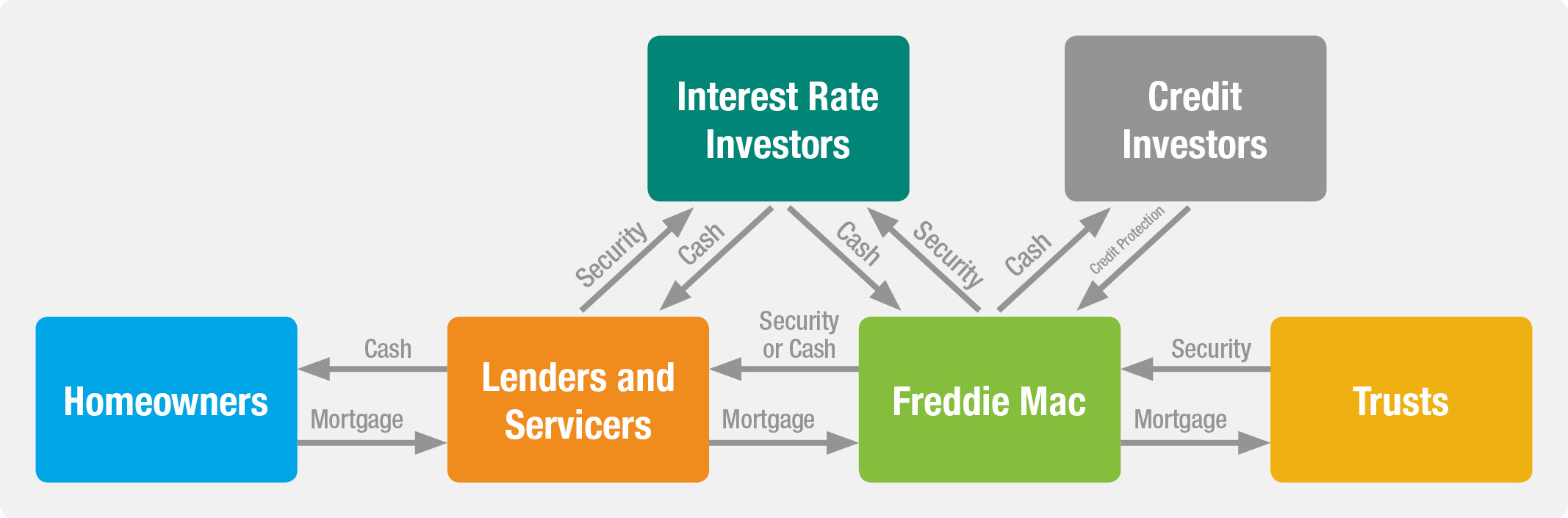

房地美は1970年に国会特許によって設立されたGSEであり、その使命はアメリカ不動産市場に流動性、安定性と負担性を提供することである。私たちは主に貸主が始めた一戸建てと複数戸の住宅担保融資を購入することでこれを行う。多くの場合、これらのローンを担保付き担保ローン関連証券に梱包し、グローバル資本市場で販売し、金利と流動性リスクを第三者投資家に移転する。また、私たちの信用リスク移転計画を通じて、証券と保険に基づく製品を含む担保融資信用リスクを第三者投資家に開放的に移転します。私たちはまた担保ローンと抵当ローン関連証券に投資する。私たちは抵当ローンを始めないし、担保借り手に直接貸し出すこともしない。

私たちは米国の不動産市場と全体経済を支持し、アメリカの家庭がより優遇された条項で担保融資資金を獲得し、単世帯と複数戸の担保融資市場に一致した流動性を提供できるようにする。私たちは多くの困っている借り手が家を保留したり、担保償還権を失ったりしないように助け、多くの困っている借家者が追放されないように助ける。

業務成果

純収入と純収益

(10億で)

主な駆動要因:

n 2022 vs. 2021

l 純収入は93億ドルで、前年比23%減少し、主に単一家庭の信用備蓄の増加によるものである。

l 純収入は213億ドルで同3%減少したが、これは単一世帯の純利息収入の増加が多世帯の非利息収入の低下によって相殺されたためである。

l 純資産は2022年12月31日現在で370億ドルで、2021年12月31日現在の280億ドルを上回っている

n 2021 vs. 2020

l 純収入は121億ドルで、前年比65%増加し、主に純収入の増加と単一家庭信用準備金の放出によるものだ。

l 純収入は前年比32%増の220億ドルに達し、主に純利息収入と純投資収益の増加によるものだ。

l 純資産は2021年12月31日現在で280億ドルで、2020年12月31日現在の164億ドルを上回っている。

市場流動性

(単位:千)

私たちは私たちの使命を果たすことでアメリカの不動産市場を支援し、新たで再融資された一戸建て担保ローンおよび賃貸住宅に流動性と信用供給の維持を支援します。2022年、私たちは担保ローン市場に6140億ドルの流動性を提供し、250万軒近くの住宅購入、再融資、賃貸に融資を提供した。

12月31日までの住宅ローン組合は

(UPB:10億ドル)

主な駆動要因:

n 2022 vs. 2021

l 2022年12月31日現在、私たちの担保ローン組合は前年比6%増加し、3.4兆ドルに達した。

l 2022年12月31日現在、我々の単一家庭担保融資組合は前年比7%増の3.0兆ドルに達しており、主に平均組合せローン規模の増加と単一家庭未返済担保ローン債務のより高いシェアによるものである。平均ポートフォリオ融資規模の増加は近年の住宅価格上昇によって推進されており、これにより新事業買収の融資規模は流失し続けている旧ワインよりも大きい。

l 2022年12月31日現在、我々の多世帯担保融資組合は前年比3%増の0.4兆ドルに達し、主に新たな業務活動によって推進されているが、市場状況が推進する借り手返済活動の増加分はこの増加を相殺している。

n 2021 vs. 2020

l 2021年12月31日現在、私たちの担保ローン組合は前年比18%増の3.2兆ドルに達した

l 2021年12月31日現在、我々の単一家庭担保融資組合は前年比20%増の2.8兆ドルに達しており、主に新業務活動の増加によるものである。また、住宅価格の持続的な上昇は、流出し続けている旧年のワインよりも新事業買収に寄与する平均融資規模を上回っている。

l 2021年12月31日現在、我々の多世帯担保融資組合は前年比7%増加し、0.4兆ドルに達し、主に持続的なローン購入と証券化活動によるものであり、これは多家庭融資の持続的な高い需要によるものである。

12月31日から信用向上を提供する単一家庭住宅ローン組合

(UPB:10億ドル)

信用増強機能を持つ多世帯担保融資組合は、12月31日現在、

(UPB:10億ドル)

私たちの証券化活動を通じて金利と流動性リスクを第三者投資家に移転するほか、各種の信用増強手配を行い、私たちの信用リスクを下げる開放を行っています。私たちはCRT計画を通じて一部の信用リスクを移転し、主に最近獲得したローンである。私たちも他の信用向上手配を通じて、主に一級住宅ローン保険で、信用リスクを低減します。参照してくださいMD&A-我々の業務細分化そしてMD&A−リスク管理--信用リスク私たちの信用強化とCRT計画に関するより多くの情報。

私たちの企業に対する信託と政府の支援は

2008年9月以来、私たちは管理状態にあり、FHFAは私たちのホスト機関だ。信託および関連事項は、当社の管理、経営活動、財務状況および経営結果に大きな影響を与えます。私たちの未来は不確実であり、親権も明確な終了日を持っていない。私たちは私たちが存続するかどうかを含めて、信託期間中や後に、私たちのビジネスモデルがどのように変化するか分からない

信託に入る間、財務省と購入協定を締結し、協定に基づき、普通株を購入するために優先株と引受権証を財務省に発行した。予備承諾料として優先株及び株式承認証を発行し、財政部が購入合意に基づいて吾等に資金を提供する承諾の代償とする。私たちの財務省との購入協定は、私たちの支払能力を維持し、FHFAを法的強制接収条項に従って係を任命することを避けるために重要です。私たちは、在庫庁が購入協定に基づいて提供した支援は、現在、十分な流動資金を持って正常な業務活動を行うことができると信じている。

私たちの財政部との購入協定は、私たちの二次市場活動、私たちの単一家族とマルチファミリーローンの買収、私たちが発生する可能性のある債務金額、私たちの担保ローン関連ポートフォリオの規模、および私たちは配当金の支払い、特定の資産の移転、資本の調達、優先株清算優先権の支払い、および信託からの脱退能力を含む、私たちの業務活動に著しく影響を与えます。

財務省は優先株の保有者として、取締役会の発表時に累積した四半期現金配当金を得る権利がある。私たちが財務省に支払った上級優先配当金は、取締役会の権利、肩書、権力、特権の後継者である保守者によって発表され、その指示の下で支払われた

二零一三年第一期から、私たちは購入契約の二零一二年八月の改訂条項に基づいて、優先株について財政部に純価値掃除配当要求を提出しました。購入契約によると、不動産美は優先株について財務省に配当金を支払う必要がなく、それが確立するまで

従業員補償基金によって規定された資本要求と緩衝を満たすのに十分な純価値がある。会社がその間に資本を蓄積するにつれて、私たちの純資産額の増加は、優先株の総清算優先株に追加されているか、または追加されるだろう。私たちは、必要な時間内に購入合意に規定された資本レベルを維持した後、新たな定期現金配当要件と、FRB議長と合意した定期承諾料を財務省と協議する。

参照してくださいMD&A-規制と監督そして注2購入契約、高級優先株及び引受権証に関するより多くの情報、及びリスク要因- お預かり及び関連事項関連するリスクについて。

以下のグラフは,我々の純資産,優先株の清算優先権,我々に対する財政部の融資承諾の残り金額,我々が財政部に支払った累積優先株金,および我々が財務省の融資約束に基づいて財務省から抽出した累積資金を示している.

私たちの業務

主要業務戦略

連邦住宅ローン担保会社の全体的な戦略方向は経営陣によって決定され、取締役会と連邦住宅金融局は我々の戦略的枠組みを承認することで確認した。戦略的枠組みは、通常3年間の枠組みをカバーする我々の戦略的重点を述べている。FHFA、政府、または国会は行動することができ、私たちの戦略的枠組みを変えることができる。規制機関として、FHFAは、例えば、私たちの新しい措置、信用および価格設定政策、ならびに資本、流動性、およびリスク選好制限によって、将来的に私たちの戦略方向に影響を与える可能性がある。

我々はGSEであり、その特定と限られた企業目標はアメリカ不動産市場の流動性、安定性と負担性を支持し、二次担保ローン市場の参加者として、同時に商業企業として運営し、適切なリターンを得ることである。私たちがしたすべてのことは私たちの憲章の制約の範囲内で行われなければならない

したがって、私たちの憲章は私たちの商業活動の枠組みを構成する。私たちの約束によると2つ目の住宅ローン市場での役割は

n 住宅ローンに安定した第2住宅ローン市場を提供する

n 民間資本市場に適切に対応すべきである

n 住宅ローン投資の流動資金を増加させ、住宅ローン融資に利用可能な投資資金の分配を改善することによって、住宅ローン二次市場(合理的な経済的リターンに関連するが他の活動収益よりも低い可能性がある中低所得家庭ローンに関する活動を含む)を継続的に提供する

n 担保融資投資の流動性を増加させ、住宅担保融資融資に利用可能な投資資本配分を改善することにより、全米(中心都市、農村地域、その他のサービス不足地域を含む)において担保融資信用の獲得を促進する。

私たちの憲章は私たちが購入時に80%以下のLTV比率で第1留置権単一家庭ローンを購入することを可能にする。この基準に適合しない第1の留置権単一ホームローンの購入のために、私たちの憲章は、適格保険者がローンの80%LTV比率を超えるUPB部分に対する担保保険、売り手が違約ローンを買い戻すか、または違約ローンの合意を買い戻すか、または売り手が少なくとも10%のローン参加権を保持することを含む特定のクレジット保護を要求する。

本憲章の要求は、複数戸の融資にも適用されず、米国またはその任意の機関または機関(例えば、連邦住宅管理局、退役軍人事務部、または米国農業省農村開発部)の任意の保証、保険または他の義務から利益を得る融資にも適用されない。

私たちの約章は、私たちが第一住宅ローン市場で住宅ローンを発行したり、住宅ローン借り手に直接貸し出すことを許可していません。私たちの憲章は、UPBによって開始された融資を含む、FHFA住宅価格指数の変化によって毎年決定される制限以下の上限を含む、私たちが購入した単一家庭ローンを条件に適合した融資市場に制限する。アメリカの大部分の地域では、2023年の1世帯当たりのローン上限は726,200ドルで、2022年の647,200ドル、2021年の548,250ドル、2020年の510,400ドルを上回る。ある“高住宅価格”地域にはより高い限度額が設けられている(2023年、1戸の住宅は最高1089300ドル)。もっと高い制限は二戸から四戸の住宅とアラスカ、グアム、ハワイとアメリカ領バージン諸島の一戸から四戸の住宅にも適用されます。

私たちの使命は不動産市場に流動性、安定性、そして負担可能性を提供することだ。私たちはこの使命を繁栄期と挑戦に満ちた時期に国のより広い住宅需要を満たすと広く解釈しています

n 強まる流動性住宅ローンや資本市場では

n 安定化している困難に直面した家族が自分の家に残るのを助けることを含む経済サイクル全体の住宅市場

n 一連の住宅市場参加者と協力して訪問最も穏やかである供給するのです負担になる全国各地の持続可能な住宅

n 長期にわたって存在する問題を解決する不公平住宅の面では

n 使用各種規模の貸金人彼らのコミュニティにより良く奉仕し

n 一体化の面で引き続き進展するESG戦略は私たちの業務と運営に統合されている。