thc-202212310000070318誤り2022会計年度P 3 YP 5 YP 5 YP 5 YP 3 YHttp://Fasb.org/us-GAAP/2022#LongTermInvestmentsAndReceivablesNetHttp://Fasb.org/us-GAAP/2022#LongTermInvestmentsAndReceivablesNetHttp://Fasb.org/us-GAAP/2022#PropertyPlantAndEquipmentAndFinanceLeaseRightOfUseAssetAfterAccumulatedDepreationAmortifyHttp://Fasb.org/us-GAAP/2022#PropertyPlantAndEquipmentAndFinanceLeaseRightOfUseAssetAfterAccumulatedDepreationAmortifyHttp://Fasb.org/us-GAAP/2022#その他の負債現在Http://Fasb.org/us-GAAP/2022#その他の負債現在Http://Fasb.org/us-GAAP/2022#その他の負債は現在ではありませんHttp://Fasb.org/us-GAAP/2022#その他の負債は現在ではありませんHttp://Fasb.org/us-GAAP/2022#LongTermDebtAndCapitalLeaseObligationsCurrentHttp://Fasb.org/us-GAAP/2022#LongTermDebtAndCapitalLeaseObligationsCurrentHttp://Fasb.org/us-GAAP/2022#LongTermDebtAndCapitalLeaseObligationsHttp://Fasb.org/us-GAAP/2022#LongTermDebtAndCapitalLeaseObligationsP 3 DP 1 YP 3 YP 3 YP 3 YP 3 Y33.3333.335050P 1 YP 1 YP 1 YP 1 YP 1 Y.333300000703182022-01-012022-12-310000070318取引所:XNYSアメリカ-アメリカ公認会計基準:普通株式メンバー2022-01-012022-12-310000070318取引所:XNYSアメリカ-GAAP:高齢者の注意事項メンバー2022-01-012022-12-3100000703182022-06-30ISO 4217:ドル00000703182023-01-31Xbrli:共有00000703182022-12-3100000703182021-12-31ISO 4217:ドルXbrli:共有00000703182021-01-012021-12-3100000703182020-01-012020-12-310000070318アメリカ-アメリカ公認会計基準:普通株式メンバー2019-12-310000070318US-GAAP:AdditionalPaidInCapitalMembers2019-12-310000070318アメリカ公認会計原則:他の総合収入メンバーを累計2019-12-310000070318アメリカ-公認会計基準:前払いメンバーを保留2019-12-310000070318米国-公認会計基準:財務省株式公開金メンバー2019-12-310000070318アメリカ公認会計基準:非制御的利益メンバー2019-12-3100000703182019-12-310000070318アメリカ-公認会計基準:前払いメンバーを保留2020-01-012020-12-310000070318アメリカ公認会計基準:非制御的利益メンバー2020-01-012020-12-310000070318アメリカ公認会計原則:他の総合収入メンバーを累計2020-01-012020-12-310000070318US-GAAP:AdditionalPaidInCapitalMembers2020-01-012020-12-310000070318アメリカ-公認会計基準:前払いメンバーを保留SRT:累計調整有効期限調整メンバ2019-12-310000070318SRT:累計調整有効期限調整メンバ2019-12-310000070318アメリカ-アメリカ公認会計基準:普通株式メンバー2020-01-012020-12-310000070318アメリカ-アメリカ公認会計基準:普通株式メンバー2020-12-310000070318US-GAAP:AdditionalPaidInCapitalMembers2020-12-310000070318アメリカ公認会計原則:他の総合収入メンバーを累計2020-12-310000070318アメリカ-公認会計基準:前払いメンバーを保留2020-12-310000070318米国-公認会計基準:財務省株式公開金メンバー2020-12-310000070318アメリカ公認会計基準:非制御的利益メンバー2020-12-3100000703182020-12-310000070318アメリカ-公認会計基準:前払いメンバーを保留2021-01-012021-12-310000070318アメリカ公認会計基準:非制御的利益メンバー2021-01-012021-12-310000070318アメリカ公認会計原則:他の総合収入メンバーを累計2021-01-012021-12-310000070318US-GAAP:AdditionalPaidInCapitalMembers2021-01-012021-12-310000070318アメリカ-アメリカ公認会計基準:普通株式メンバー2021-01-012021-12-310000070318米国-公認会計基準:財務省株式公開金メンバー2021-01-012021-12-310000070318アメリカ-アメリカ公認会計基準:普通株式メンバー2021-12-310000070318US-GAAP:AdditionalPaidInCapitalMembers2021-12-310000070318アメリカ公認会計原則:他の総合収入メンバーを累計2021-12-310000070318アメリカ-公認会計基準:前払いメンバーを保留2021-12-310000070318米国-公認会計基準:財務省株式公開金メンバー2021-12-310000070318アメリカ公認会計基準:非制御的利益メンバー2021-12-310000070318アメリカ-公認会計基準:前払いメンバーを保留2022-01-012022-12-310000070318アメリカ公認会計基準:非制御的利益メンバー2022-01-012022-12-310000070318アメリカ公認会計原則:他の総合収入メンバーを累計2022-01-012022-12-310000070318US-GAAP:AdditionalPaidInCapitalMembers2022-01-012022-12-310000070318アメリカ-アメリカ公認会計基準:普通株式メンバー2022-01-012022-12-310000070318米国-公認会計基準:財務省株式公開金メンバー2022-01-012022-12-310000070318アメリカ-アメリカ公認会計基準:普通株式メンバー2022-12-310000070318US-GAAP:AdditionalPaidInCapitalMembers2022-12-310000070318アメリカ公認会計原則:他の総合収入メンバーを累計2022-12-310000070318アメリカ-公認会計基準:前払いメンバーを保留2022-12-310000070318米国-公認会計基準:財務省株式公開金メンバー2022-12-310000070318アメリカ公認会計基準:非制御的利益メンバー2022-12-310000070318THC:救急救命士THC:合同外科パートナー国際メンバー2022-01-012022-12-31THC:病院THC:医療施設0000070318THC:病院運営部門メンバー2022-01-012022-12-310000070318THC:ConiferHealthSolutionsLLCMメンバー2022-12-31Xbrli:純0000070318THC:バイロイ大学医療センターメンバーTHC:合同外科パートナー国際メンバー2022-06-012022-06-300000070318THC:救急救命士THC:合同外科パートナー国際メンバー2022-06-290000070318THC:救急救命士THC:合同外科パートナー国際メンバー2022-06-300000070318アメリカ-公認会計基準:会計基準更新202006年メンバーSRT:累計調整有効期限調整メンバ2022-01-012022-12-310000070318SRT:累計調整有効期限調整メンバ米国-GAAP:会計基準更新201613メンバー2020-01-01THC:細分化市場0000070318THC:病院運営部門メンバー2021-01-012021-12-310000070318THC:病院運営部門メンバー2020-01-012020-12-310000070318THC:救急救命士2022-01-012022-12-310000070318THC:救急救命士2021-01-012021-12-310000070318THC:救急救命士2020-01-012020-12-310000070318THC:EquityMethodInvestmentCashManagedAffiliatesMember2022-01-012022-12-310000070318THC:EquityMethodInvestmentCashManagedAffiliatesMember2021-01-012021-12-310000070318THC:EquityMethodInvestmentCashManagedAffiliatesMember2020-01-012020-12-310000070318米国-GAAP:株式投資方法非統合投資またはグループメンバーTHC:救急救命士2022-01-012022-12-310000070318米国-GAAP:株式投資方法非統合投資またはグループメンバーTHC:救急救命士2021-01-012021-12-310000070318米国-GAAP:株式投資方法非統合投資またはグループメンバーTHC:救急救命士2020-01-012020-12-310000070318THC:救急救命士THC:EquityMethodInvestmentCashManagedAffiliatesMember2022-01-012022-12-310000070318THC:救急救命士THC:EquityMethodInvestmentCashManagedAffiliatesMember2021-01-012021-12-310000070318THC:病院運営と救急車看護メンバー2021-12-310000070318THC:報酬と福祉メンバー2021-12-310000070318THC:報酬と福祉メンバー2022-12-310000070318アメリカ-公認会計基準:帳簿を支払うべきメンバー2022-12-310000070318アメリカ-公認会計基準:帳簿を支払うべきメンバー2021-12-310000070318THC:CaptiveInsuranceSubsidiariesMember2022-12-310000070318THC:CaptiveInsuranceSubsidiariesMember2021-12-310000070318アメリカ-公認会計基準:帳簿を支払うべきメンバー2022-01-012022-12-310000070318アメリカ-公認会計基準:帳簿を支払うべきメンバー2021-01-012021-12-310000070318アメリカ-公認会計基準:帳簿を支払うべきメンバー2020-01-012020-12-310000070318THC:バイロイ大学医療センターメンバーTHC:合同外科パートナー国際メンバー米国-GAAP:PutOptionMembers2022-06-300000070318THC:バイロイ大学医療センターメンバーTHC:合同外科パートナー国際メンバー2022-06-300000070318THC:合同外科パートナー国際メンバー2022-06-012022-06-300000070318米国-GAAP:株式投資方法非統合投資またはグループメンバー2022-12-310000070318米国-GAAP:株式投資方法非統合投資またはグループメンバー2021-12-310000070318米国-GAAP:株式投資方法非統合投資またはグループメンバー2020-12-310000070318米国-GAAP:株式投資方法非統合投資またはグループメンバー2022-01-012022-12-310000070318米国-GAAP:株式投資方法非統合投資またはグループメンバー2021-01-012021-12-310000070318米国-GAAP:株式投資方法非統合投資またはグループメンバー2020-01-012020-12-310000070318THC:テキサス健康リスク投資グループLlcMembers2022-01-012022-12-310000070318THC:テキサス健康リスク投資グループLlcMembers2021-01-012021-12-310000070318THC:テキサス健康リスク投資グループLlcMembers2020-01-012020-12-310000070318US-GAAP:改善メンバーの構築と構築SRT:最小メンバ数2022-01-012022-12-310000070318US-GAAP:改善メンバーの構築と構築SRT:最大メンバ数2022-01-012022-12-310000070318米国-GAAP:デバイス構成員SRT:最小メンバ数2022-01-012022-12-310000070318米国-GAAP:デバイス構成員SRT:最大メンバ数2022-01-012022-12-310000070318THC:新規病院メンバー2022-01-012022-12-310000070318アメリカ-アメリカ公認会計基準:建設中のメンバー2022-01-012022-12-310000070318アメリカ-アメリカ公認会計基準:建設中のメンバー2021-01-012021-12-310000070318アメリカ-アメリカ公認会計基準:建設中のメンバー2020-01-012020-12-310000070318アメリカ-GAAP:LandAndBuildingMembersSRT:最小メンバ数2022-12-310000070318アメリカ-GAAP:LandAndBuildingMembersSRT:最大メンバ数2022-12-310000070318米国-GAAP:デバイス構成員2022-12-31THC:更新オプション0000070318SRT:最小メンバ数2022-12-310000070318SRT:最大メンバ数2022-12-310000070318THC:MedicalEquipmentMembers2022-12-310000070318THC:MedicalEquipmentMembersSRT:最小メンバ数2022-01-012022-12-310000070318SRT:最大メンバ数THC:MedicalEquipmentMembers2022-01-012022-12-310000070318THC:コンピュータと電気通信装置のメンバー2022-01-012022-12-310000070318US-GAAP:コンピュータソフトウェア無形資産メンバSRT:最小メンバ数2022-01-012022-12-310000070318US-GAAP:コンピュータソフトウェア無形資産メンバSRT:最大メンバ数2022-01-012022-12-310000070318アメリカ公認会計基準:非制御的利益メンバーTHC:病院運営メンバー2022-12-310000070318アメリカ公認会計基準:非制御的利益メンバーTHC:病院運営メンバー2021-12-310000070318THC:救急救命士アメリカ公認会計基準:非制御的利益メンバー2022-12-310000070318THC:救急救命士アメリカ公認会計基準:非制御的利益メンバー2021-12-310000070318アメリカ公認会計基準:非制御的利益メンバーTHC:病院運営メンバー2022-01-012022-12-310000070318アメリカ公認会計基準:非制御的利益メンバーTHC:病院運営メンバー2021-01-012021-12-310000070318アメリカ公認会計基準:非制御的利益メンバーTHC:病院運営メンバー2020-01-012020-12-310000070318THC:救急救命士アメリカ公認会計基準:非制御的利益メンバー2022-01-012022-12-310000070318THC:救急救命士アメリカ公認会計基準:非制御的利益メンバー2021-01-012021-12-310000070318THC:救急救命士アメリカ公認会計基準:非制御的利益メンバー2020-01-012020-12-3100000703182022-10-2200000703182022-10-222022-10-3100000703182022-10-3100000703182022-11-012022-11-3000000703182022-11-3000000703182022-12-012022-12-3100000703182022-10-222022-12-310000070318THC:カリフォルニア州プロバイダFeeProgramメンバー米国-公認会計基準:その他の現在の資産メンバー2022-12-310000070318THC:カリフォルニア州プロバイダFeeProgramメンバー米国-公認会計基準:その他の現在の資産メンバー2021-12-310000070318アメリカ公認会計基準:その他の資産メンバーTHC:カリフォルニア州プロバイダFeeProgramメンバー2022-12-310000070318アメリカ公認会計基準:その他の資産メンバーTHC:カリフォルニア州プロバイダFeeProgramメンバー2021-12-310000070318THC:カリフォルニア州プロバイダFeeProgramメンバー米国-公認会計基準:その他現在の負債メンバー2022-12-310000070318THC:カリフォルニア州プロバイダFeeProgramメンバー米国-公認会計基準:その他現在の負債メンバー2021-12-310000070318米国-公認会計基準:その他の非現在の責任メンバーTHC:カリフォルニア州プロバイダFeeProgramメンバー2022-12-310000070318米国-公認会計基準:その他の非現在の責任メンバーTHC:カリフォルニア州プロバイダFeeProgramメンバー2021-12-310000070318THC:セルフ決済患者メンバー2022-01-012022-12-310000070318THC:セルフ決済患者メンバー2021-01-012021-12-310000070318THC:セルフ決済患者メンバー2020-01-012020-12-310000070318THC:チャリティーケアスタッフのメンバー2022-01-012022-12-310000070318THC:チャリティーケアスタッフのメンバー2021-01-012021-12-310000070318THC:チャリティーケアスタッフのメンバー2020-01-012020-12-310000070318THC:病院運営や他のメンバー2021-12-310000070318THC:病院運営や他のメンバー2022-12-310000070318THC:病院運営や他のメンバー2022-01-012022-12-310000070318US-GAAP:顧客メンバーと短期契約を締結するTHC:病院運営や他のメンバー2022-01-012022-12-310000070318US-GAAP:LongTermContractWithCustomerMemberTHC:病院運営や他のメンバー2022-01-012022-12-310000070318THC:病院運営や他のメンバー2020-12-310000070318THC:病院運営や他のメンバー2021-01-012021-12-310000070318US-GAAP:顧客メンバーと短期契約を締結するTHC:病院運営や他のメンバー2021-01-012021-12-310000070318US-GAAP:LongTermContractWithCustomerMemberTHC:病院運営や他のメンバー2021-01-012021-12-310000070318THC:救急救命士2021-12-310000070318THC:救急救命士2022-12-310000070318THC:救急救命士US-GAAP:顧客メンバーと短期契約を締結する2022-01-012022-12-310000070318THC:救急救命士US-GAAP:LongTermContractWithCustomerMember2022-01-012022-12-310000070318THC:救急救命士2020-12-310000070318THC:救急救命士US-GAAP:顧客メンバーと短期契約を締結する2021-01-012021-12-310000070318THC:救急救命士US-GAAP:LongTermContractWithCustomerMember2021-01-012021-12-310000070318THC:ConiferSegmentMembers2021-12-310000070318THC:ConiferSegmentMembers2022-12-310000070318THC:ConiferSegmentMembers2022-01-012022-12-310000070318THC:ConiferSegmentMembersUS-GAAP:顧客メンバーと短期契約を締結する2022-01-012022-12-310000070318THC:ConiferSegmentMembersUS-GAAP:LongTermContractWithCustomerMember2022-01-012022-12-310000070318THC:ConiferSegmentMembers2020-12-310000070318THC:ConiferSegmentMembers2021-01-012021-12-310000070318THC:ConiferSegmentMembersUS-GAAP:顧客メンバーと短期契約を締結する2021-01-012021-12-310000070318THC:ConiferSegmentMembersUS-GAAP:LongTermContractWithCustomerMember2021-01-012021-12-310000070318THC:マイアミ地区病院のメンバーUS-GAAP:DisposalGroupDisposedOfBy SaleNotDisContinedOperationsMembers2021-08-012021-08-310000070318THC:マイアミ地区病院のメンバーUS-GAAP:DisposalGroupDisposedOfBy SaleNotDisContinedOperationsMembers2021-01-012021-12-310000070318THC:救急看護センターメンバー2021-01-012021-12-310000070318THC:PhiladelphiaBuildingメンバー2021-01-012021-12-310000070318US-GAAP:DisposalGroupeldforsaleNotDissuedOperationsMembers2020-01-012020-12-310000070318US-GAAP:DisposalGroupeldforsaleNotDissuedOperationsMembers2021-01-012021-12-310000070318US-GAAP:DisposalGroupeldforsaleNotDissuedOperationsMembers2022-01-012022-12-310000070318THC:マイアミ地区病院のメンバーUS-GAAP:DisposalGroupDisposedOfBy SaleNotDisContinedOperationsMembers2022-01-012022-12-310000070318THC:マイアミ地区病院のメンバーUS-GAAP:DisposalGroupDisposedOfBy SaleNotDisContinedOperationsMembers2020-01-012020-12-310000070318THC:病院運営メンバーTHC:病院建築と医療機器メンバー2022-01-012022-12-310000070318THC:BuildingsSubjectToImpairmentChargesMembers2022-12-310000070318THC:病院運営メンバー2022-01-012022-12-310000070318米国-GAAP:従業員サービスメンバー2022-01-012022-12-310000070318THC:フィリピン共和国のGlobalBusiness Centerメンバー2022-01-012022-12-310000070318アメリカ-アメリカ公認会計基準:個人シリーズ非実質的業務収用メンバー2022-01-012022-12-310000070318米国-GAAP:従業員サービスメンバー2021-01-012021-12-310000070318THC:フィリピン共和国のGlobalBusiness Centerメンバー2021-01-012021-12-310000070318アメリカ-アメリカ公認会計基準:個人シリーズ非実質的業務収用メンバー2021-01-012021-12-310000070318THC:病院運営メンバーTHC:病院建築と医療機器メンバー2020-01-012020-12-310000070318THC:BuildingsSubjectToImpairmentChargesMembers2020-12-310000070318米国-GAAP:従業員サービスメンバー2020-01-012020-12-310000070318THC:フィリピン共和国のGlobalBusiness Centerメンバー2020-01-012020-12-310000070318THC:USPIManagementEquityPlanMember2020-01-012020-12-310000070318THC:病院運営メンバー2020-01-012020-12-310000070318THC:ConiferSegmentMembers2020-01-012020-12-310000070318THC:病院運営部門メンバー2022-01-012022-03-310000070318THC:病院運営部門メンバー2022-03-310000070318THC:6分7分5分高齢者または不安全注意事項2023メンバーアメリカ-GAAP:高齢者の注意事項メンバー2022-12-310000070318THC:6分7分5分高齢者または不安全注意事項2023メンバーアメリカ-GAAP:高齢者の注意事項メンバー2021-12-310000070318THC:SixPointOneTwoFivePercent Senior UnsecuredNoteDue 2028メンバーアメリカ-GAAP:高齢者の注意事項メンバー2022-12-310000070318THC:SixPointOneTwoFivePercent Senior UnsecuredNoteDue 2028メンバーアメリカ-GAAP:高齢者の注意事項メンバー2021-12-310000070318THC:6分8分7分5分高級または不安全注意事項2031メンバーアメリカ-GAAP:高齢者の注意事項メンバー2022-12-310000070318THC:6分8分7分5分高級または不安全注意事項2031メンバーアメリカ-GAAP:高齢者の注意事項メンバー2021-12-310000070318THC:FourPoint 6 xTwoFivePercent SeniorSecuredoteDue 2024年7月アメリカ-GAAP:高齢者の注意事項メンバー2022-12-310000070318THC:FourPoint 6 xTwoFivePercent SeniorSecuredoteDue 2024年7月アメリカ-GAAP:高齢者の注意事項メンバー2021-12-310000070318THC:4点6個5百万人6人高齢者または安全注意日2024年9月アメリカ-GAAP:高齢者の注意事項メンバー2022-12-310000070318THC:4点6個5百万人6人高齢者または安全注意日2024年9月アメリカ-GAAP:高齢者の注意事項メンバー2021-12-310000070318THC:7.5%高齢者安全注意事項2025メンバーアメリカ-GAAP:高齢者の注意事項メンバー2022-12-310000070318THC:7.5%高齢者安全注意事項2025メンバーアメリカ-GAAP:高齢者の注意事項メンバー2021-12-310000070318THC:FourPointEightSeven FivePercent SeniorSecuredNoteDue 2026アメリカ-GAAP:高齢者の注意事項メンバー2022-12-310000070318THC:FourPointEightSeven FivePercent SeniorSecuredNoteDue 2026アメリカ-GAAP:高齢者の注意事項メンバー2021-12-310000070318THC:FivePointOneTwoFivePercent SeniorSecuredNoteDue 2027メンバーアメリカ-GAAP:高齢者の注意事項メンバー2022-12-310000070318THC:FivePointOneTwoFivePercent SeniorSecuredNoteDue 2027メンバーアメリカ-GAAP:高齢者の注意事項メンバー2021-12-310000070318THC:FourPoint 6 xTwoFivePercent SeniorSecuredoteDue 2028メンバーアメリカ-GAAP:高齢者の注意事項メンバー2022-12-310000070318THC:FourPoint 6 xTwoFivePercent SeniorSecuredoteDue 2028メンバーアメリカ-GAAP:高齢者の注意事項メンバー2021-12-310000070318THC:FourPointTwoFiveZeroPercent SeniorSecuredNoteDue 2029メンバーアメリカ-GAAP:高齢者の注意事項メンバー2022-12-310000070318THC:FourPointTwoFiveZeroPercent SeniorSecuredNoteDue 2029メンバーアメリカ-GAAP:高齢者の注意事項メンバー2021-12-310000070318THC:FourPointThreeSeven FivePercent SecuredNoteDue 2030メンバーアメリカ-GAAP:高齢者の注意事項メンバー2022-12-310000070318THC:FourPointThreeSeven FivePercent SecuredNoteDue 2030メンバーアメリカ-GAAP:高齢者の注意事項メンバー2021-12-310000070318THC:SixPointOneTwoFivePercent SeniorSecuredFirstLienNoteDue 2030 Membersアメリカ-GAAP:高齢者の注意事項メンバー2022-12-310000070318THC:SixPointOneTwoFivePercent SeniorSecuredFirstLienNoteDue 2030 Membersアメリカ-GAAP:高齢者の注意事項メンバー2021-12-310000070318THC:SixPointTwoFiveZeroPercent SeniorSecuredSecond LienNoteDue 2027メンバーアメリカ-GAAP:高齢者の注意事項メンバー2022-12-310000070318THC:SixPointTwoFiveZeroPercent SeniorSecuredSecond LienNoteDue 2027メンバーアメリカ-GAAP:高齢者の注意事項メンバー2021-12-310000070318THC:FourPoint 6 xTwoFivePercent SeniorSecuredoteDue 2024年7月アメリカ-GAAP:高齢者の注意事項メンバー2021-09-100000070318THC:FourPoint 6 xTwoFivePercent SeniorSecuredoteDue 2024年7月アメリカ-GAAP:高齢者の注意事項メンバー2021-09-102021-09-100000070318THC:FourPoint 6 xTwoFivePercent SeniorSecuredoteDue 2024年7月アメリカ-GAAP:高齢者の注意事項メンバー2022-10-012022-12-310000070318THC:FourPoint 6 xTwoFivePercent SeniorSecuredoteDue 2024年7月アメリカ-GAAP:高齢者の注意事項メンバー2021-07-012021-09-300000070318THC:4点6個5百万人6人高齢者または安全注意日2024年9月アメリカ-GAAP:高齢者の注意事項メンバー2022-10-012022-12-310000070318THC:SixPointOneTwoFivePercent SeniorSecuredFirstLienNoteDue 2030 Membersアメリカ-GAAP:高齢者の注意事項メンバー2022-06-150000070318THC:6分7分5分高齢者または不安全注意事項2023メンバーアメリカ-GAAP:高齢者の注意事項メンバー2022-06-150000070318THC:6分7分5分高齢者または不安全注意事項2023メンバーアメリカ-GAAP:高齢者の注意事項メンバー2022-06-300000070318THC:6分7分5分高齢者または不安全注意事項2023メンバーアメリカ-GAAP:高齢者の注意事項メンバー2022-01-012022-06-300000070318THC:7.5%高齢者安全注意事項2025メンバーアメリカ-GAAP:高齢者の注意事項メンバー2022-02-230000070318THC:7.5%高齢者安全注意事項2025メンバーアメリカ-GAAP:高齢者の注意事項メンバー2022-02-232022-02-230000070318THC:7.5%高齢者安全注意事項2025メンバーアメリカ-GAAP:高齢者の注意事項メンバー2022-01-012022-03-310000070318THC:FourPointThreeSeven FivePercent SecuredNoteDue 2030メンバーアメリカ-GAAP:高齢者の注意事項メンバー2021-12-010000070318THC:FourPointTwoFiveZeroPercent Senior UnsecuredNoteDue 2029メンバーアメリカ-GAAP:高齢者の注意事項メンバー2021-06-020000070318THC:FivePointOneTwoFivePercent SeniorSecuredNoteDue 2025メンバーアメリカ-GAAP:高齢者の注意事項メンバー2021-06-020000070318THC:FivePointOneTwoFivePercent SeniorSecuredNoteDue 2025メンバーアメリカ-GAAP:高齢者の注意事項メンバー2021-06-022021-06-020000070318THC:FivePointOneTwoFivePercent SeniorSecuredNoteDue 2025メンバーアメリカ-GAAP:高齢者の注意事項メンバー2021-04-012021-06-300000070318THC:高齢者の7分0%または安全でない注意事項2025メンバーアメリカ-GAAP:高齢者の注意事項メンバー2021-03-310000070318THC:高齢者の7分0%または安全でない注意事項2025メンバーアメリカ-GAAP:高齢者の注意事項メンバー2021-01-012021-03-310000070318アメリカ-GAAP:高齢者の注意事項メンバー2022-01-012022-12-310000070318アメリカ公認会計基準:RevolvingCreditFacilityMembersUS-GAAP:LineOfCreditMember2022-12-310000070318US-GAAP:LineOfCreditMemberUS-GAAP:LetterOfCreditMember2022-12-310000070318アメリカ公認会計基準:RevolvingCreditFacilityMembersUS-GAAP:LineOfCreditMember2020-03-310000070318アメリカ公認会計基準:RevolvingCreditFacilityMembersUS-GAAP:LineOfCreditMember2020-04-300000070318US-GAAP:LineOfCreditMember2020-04-012020-04-300000070318アメリカ公認会計基準:RevolvingCreditFacilityMembersUS-GAAP:LineOfCreditMember2022-03-310000070318アメリカ公認会計基準:RevolvingCreditFacilityMembersUS-GAAP:LineOfCreditMemberSRT:最小メンバ数アメリカ公認会計基準:基本比率メンバー2022-01-012022-12-310000070318アメリカ公認会計基準:RevolvingCreditFacilityMembersUS-GAAP:LineOfCreditMemberSRT:最大メンバ数アメリカ公認会計基準:基本比率メンバー2022-01-012022-12-310000070318アメリカ公認会計基準:RevolvingCreditFacilityMembersUS-GAAP:SecuredOvernightFinancingRateSofrOvernightIndexSwapRateRateメンバーUS-GAAP:LineOfCreditMemberSRT:最小メンバ数2022-01-012022-12-310000070318アメリカ公認会計基準:RevolvingCreditFacilityMembersUS-GAAP:SecuredOvernightFinancingRateSofrOvernightIndexSwapRateRateメンバーUS-GAAP:LineOfCreditMemberSRT:最大メンバ数2022-01-012022-12-310000070318アメリカ公認会計基準:RevolvingCreditFacilityMembersUS-GAAP:SecuredOvernightFinancingRateSofrOvernightIndexSwapRateRateメンバーUS-GAAP:LineOfCreditMember2022-01-012022-12-310000070318アメリカ公認会計基準:RevolvingCreditFacilityMembersUS-GAAP:LineOfCreditMemberSRT:最小メンバ数2022-01-012022-12-310000070318アメリカ公認会計基準:RevolvingCreditFacilityMembersUS-GAAP:LineOfCreditMemberSRT:最大メンバ数2022-01-012022-12-310000070318US-GAAP:LetterOfCreditMemberUS-GAAP:LetterOfCreditMember2022-12-310000070318US-GAAP:LetterOfCreditMemberSRT:最大メンバ数US-GAAP:LetterOfCreditMember2022-01-012022-12-31THC:天0000070318US-GAAP:LetterOfCreditMemberアメリカ公認会計基準:基本比率メンバーUS-GAAP:LetterOfCreditMember2022-01-012022-12-310000070318US-GAAP:LetterOfCreditMemberSRT:最小メンバ数US-GAAP:LetterOfCreditMember2022-01-012022-12-310000070318US-GAAP:LetterOfCreditMemberUS-GAAP:LetterOfCreditMember2022-01-012022-12-310000070318SRT:最大メンバ数アメリカ-GAAP:高齢者の注意事項メンバー2022-01-012022-12-310000070318SRT:最小メンバ数アメリカ-GAAP:高齢者の注意事項メンバー2022-12-310000070318SRT:最大メンバ数アメリカ-GAAP:高齢者の注意事項メンバー2022-12-310000070318アメリカ公認会計基準:RevolvingCreditFacilityMembersUS-GAAP:LineOfCreditMember2022-01-012022-12-310000070318THC:収入保証メンバー2022-01-012022-12-310000070318米国-公認会計基準:保証業務収入メンバーSRT:最小メンバ数2022-01-012022-12-310000070318SRT:最大メンバ数米国-公認会計基準:保証業務収入メンバー2022-01-012022-12-310000070318THC:収入と収入収集保証メンバー2022-12-310000070318THC:収入と収入収集保証メンバー米国-公認会計基準:その他現在の負債メンバー2022-12-310000070318THC:保証された第三者参加メンバー2022-12-310000070318THC:保証された第三者参加メンバー米国-公認会計基準:その他現在の負債メンバー2022-12-310000070318米国-公認会計基準:従業員株式オプションメンバー2022-01-012022-12-310000070318米国-GAAP:制限株式単位RSUメンバー2022-01-012022-12-310000070318THC:PerformanceBasedRestratedStockUnitMemberSRT:最小メンバ数THC:PerformanceBasedVestingMember2022-01-012022-12-310000070318THC:PerformanceBasedRestratedStockUnitMemberSRT:最大メンバ数THC:PerformanceBasedVestingMember2022-01-012022-12-310000070318THC:株式インセンティブ計画2019年1月2022-12-310000070318米国-公認会計基準:従業員株式オプションメンバー2019-12-310000070318米国-公認会計基準:従業員株式オプションメンバー2020-01-012020-12-310000070318米国-公認会計基準:従業員株式オプションメンバー2020-12-310000070318米国-公認会計基準:従業員株式オプションメンバー2021-01-012021-12-310000070318米国-公認会計基準:従業員株式オプションメンバー2021-12-310000070318米国-公認会計基準:従業員株式オプションメンバー2022-12-310000070318米国-公認会計基準:従業員株式オプションメンバーSRT:最小メンバ数THC:ExercisePriceRangeOneMember2022-01-012022-12-310000070318米国-公認会計基準:従業員株式オプションメンバーSRT:最大メンバ数THC:ExercisePriceRangeOneMember2022-01-012022-12-310000070318米国-公認会計基準:従業員株式オプションメンバーTHC:ExercisePriceRangeOneMember2022-12-310000070318米国-公認会計基準:従業員株式オプションメンバーTHC:ExercisePriceRangeOneMember2022-01-012022-12-310000070318THC:ExercisePriceRange第2メンバー米国-公認会計基準:従業員株式オプションメンバーSRT:最小メンバ数2022-01-012022-12-310000070318THC:ExercisePriceRange第2メンバー米国-公認会計基準:従業員株式オプションメンバーSRT:最大メンバ数2022-01-012022-12-310000070318THC:ExercisePriceRange第2メンバー米国-公認会計基準:従業員株式オプションメンバー2022-12-310000070318THC:ExercisePriceRange第2メンバー米国-公認会計基準:従業員株式オプションメンバー2022-01-012022-12-310000070318THC:現在の従業員メンバー米国-公認会計基準:従業員株式オプションメンバー2022-01-012022-12-310000070318米国-公認会計基準:従業員株式オプションメンバーTHC:元従業員メンバー2022-01-012022-12-310000070318米国-GAAP:制限株式単位RSUメンバー2019-12-310000070318米国-GAAP:制限株式単位RSUメンバー2020-01-012020-12-310000070318米国-GAAP:制限株式単位RSUメンバー2020-12-310000070318米国-GAAP:制限株式単位RSUメンバー2021-01-012021-12-310000070318米国-GAAP:制限株式単位RSUメンバー2021-12-310000070318米国-GAAP:制限株式単位RSUメンバー2022-12-310000070318THC:TimeBasedVestingRatablyOverThreeYearPeriod From GrantDateMember米国-GAAP:制限株式単位RSUメンバー2022-01-012022-12-310000070318THC:四半期ごとの休憩期間メンバー米国-GAAP:制限株式単位RSUメンバー2022-01-012022-12-31THC:4分の10000070318THC:TimeBasedVestingFourYearFrom GrantDateMember米国-GAAP:制限株式単位RSUメンバー2022-01-012022-12-310000070318米国-GAAP:制限株式単位RSUメンバーTHC:TimeBasedVestingSettledOnSecond周年記念メンバー2022-01-012022-12-310000070318THC:TimeBasedVestingEvenlyOnThirdThedFourth周年記念日のメンバー米国-GAAP:制限株式単位RSUメンバー2022-01-012022-12-310000070318THC:非従業員役員メンバー米国-GAAP:制限株式単位RSUメンバー2022-01-012022-12-310000070318米国-GAAP:制限株式単位RSUメンバーTHC:非執行議長メンバー2022-11-012022-11-300000070318THC:PerformanceBasedVestingOverAThreeYearPeriodメンバーTHC:PerformanceBasedRestratedStockUnitMember2022-01-012022-12-310000070318THC:TimeBasedVestingMember米国-GAAP:制限株式単位RSUメンバー2021-01-012021-12-310000070318THC:TimeBasedVestingRatablyOverThreeYearPeriod From GrantDateMember米国-GAAP:制限株式単位RSUメンバー2021-01-012021-12-310000070318THC:第8四半期休暇中のメンバー米国-GAAP:制限株式単位RSUメンバー2021-01-012021-12-310000070318米国-GAAP:制限株式単位RSUメンバーTHC:TimeBasedVestingSettledOn Fourth周年記念メンバー2021-01-012021-12-310000070318THC:TimeBasedVestingSettledOnThirdAnneveraryMember米国-GAAP:制限株式単位RSUメンバー2021-01-012021-12-310000070318THC:TimeBasedVestingOneYearFromGrantDateMember米国-GAAP:制限株式単位RSUメンバー2021-01-012021-12-310000070318THC:高官メンバーTHC:TimeBasedVestingOn Fourth周年記念メンバー米国-GAAP:制限株式単位RSUメンバー2021-01-012021-12-310000070318米国-GAAP:制限株式単位RSUメンバーTHC:PerformanceBasedVestingMember2021-01-012021-12-310000070318THC:PerformanceBasedVestingOverAThreeYearPeriodメンバー米国-GAAP:制限株式単位RSUメンバー2021-01-012021-12-310000070318THC:PerformanceBasedVestingOn Fourth周年記念メンバー米国-GAAP:制限株式単位RSUメンバー2021-01-012021-12-310000070318THC:PerformanceBasedVestingAndSettledImmediatelyMember米国-GAAP:制限株式単位RSUメンバー2021-01-012021-12-310000070318SRT:最小メンバ数米国-GAAP:制限株式単位RSUメンバーTHC:PerformanceBasedVestingMember2022-01-012022-12-310000070318SRT:最大メンバ数米国-GAAP:制限株式単位RSUメンバーTHC:PerformanceBasedVestingMember2022-01-012022-12-310000070318米国-GAAP:制限株式単位RSUメンバーTHC:PerformanceBasedVestingMember2022-01-012022-12-310000070318THC:非従業員役員メンバー米国-GAAP:制限株式単位RSUメンバー2021-01-012021-12-310000070318THC:非従業員役員メンバー米国-GAAP:制限株式単位RSUメンバー2020-05-012020-05-310000070318THC:TimeBasedVestingMember米国-GAAP:制限株式単位RSUメンバーSRT:役員メンバー2021-01-012021-12-310000070318THC:TimeBasedVestingMemberTHC:他の比例制限株式単位メンバーSRT:役員メンバー2021-01-012021-12-310000070318THC:TimeBasedVestingMember米国-GAAP:制限株式単位RSUメンバー2020-01-012020-12-310000070318THC:TimeBasedVestingRatablyOverThreeYearPeriod From GrantDateMember米国-GAAP:制限株式単位RSUメンバー2020-01-012020-12-310000070318THC:四半期ごとの休憩期間メンバー米国-GAAP:制限株式単位RSUメンバー2020-01-012020-12-310000070318THC:TimeBasedVestingFourYearFrom GrantDateMember米国-GAAP:制限株式単位RSUメンバー2020-01-012020-12-310000070318THC:TimeBasedVestingSettledOnThirdAnneveraryMember米国-GAAP:制限株式単位RSUメンバー2020-01-012020-12-310000070318米国-GAAP:制限株式単位RSUメンバーTHC:PerformanceBasedVestingMember2020-01-012020-12-310000070318THC:PerformanceBasedVestingOverAThreeYearPeriodメンバー米国-GAAP:制限株式単位RSUメンバー2020-01-012020-12-310000070318THC:PerformanceBasedVestingOn Fourth周年記念メンバー米国-GAAP:制限株式単位RSUメンバー2020-01-012020-12-310000070318SRT:最小メンバ数米国-GAAP:制限株式単位RSUメンバーTHC:PerformanceBasedVestingMember2020-01-012020-12-310000070318SRT:最大メンバ数米国-GAAP:制限株式単位RSUメンバーTHC:PerformanceBasedVestingMember2020-01-012020-12-310000070318THC:非従業員役員メンバー米国-GAAP:制限株式単位RSUメンバー2020-01-012020-12-310000070318THC:PerformanceBasedRestratedStockUnitMember2022-01-012022-12-310000070318SRT:最小メンバ数US-GAAP:不合格の計画メンバーTHC:A 2015 USPIManagement EquityPlanMembers米国-公認会計基準:株式オプションメンバー2015-01-012015-12-310000070318SRT:最大メンバ数US-GAAP:不合格の計画メンバーTHC:A 2015 USPIManagement EquityPlanMembers米国-公認会計基準:株式オプションメンバー2015-01-012015-12-310000070318US-GAAP:不合格の計画メンバーTHC:A 2015 USPIManagement EquityPlanMembers2015-01-012015-12-310000070318US-GAAP:不合格の計画メンバーTHC:A 2015 USPIManagement EquityPlanMembers米国-公認会計基準:株式オプションメンバー2020-02-012020-02-290000070318THC:A 2020 USPIManagement EquityPlanMember米国-GAAP:制限株式単位RSUメンバー2022-01-012022-12-310000070318THC:USPIManagementEquityPlanMember2020-01-012020-12-310000070318THC:USPIManagementEquityPlanMember2020-12-310000070318THC:USPIManagementEquityPlanMember2021-01-012021-12-310000070318THC:USPIManagementEquityPlanMember2021-12-310000070318THC:USPIManagementEquityPlanMember2022-01-012022-12-310000070318THC:USPIManagementEquityPlanMember2022-12-310000070318THC:USPIManagementEquityPlanMember米国-GAAP:制限株式単位RSUメンバー2022-01-012022-12-310000070318THC:USPIManagementEquityPlanMember米国-GAAP:制限株式単位RSUメンバー2021-01-012021-12-310000070318THC:USPIManagementEquityPlanMemberUS-GAAP:共有ベースの補償報酬送信2人のメンバ米国-GAAP:制限株式単位RSUメンバー2021-01-012021-12-310000070318米国-GAAP:共有による補償補償TracheOneMemberTHC:USPIManagementEquityPlanMember米国-GAAP:制限株式単位RSUメンバー2021-01-012021-12-310000070318US-GAAP:共有補償に基づいて3人のメンバを送信THC:USPIManagementEquityPlanMember米国-GAAP:制限株式単位RSUメンバー2021-01-012021-12-310000070318THC:USPIManagementEquityPlanMember米国-GAAP:制限株式単位RSUメンバー2020-01-012020-12-310000070318US-GAAP:共有補償に基づいて3人のメンバを送信THC:USPIManagementEquityPlanMember米国-GAAP:制限株式単位RSUメンバー2020-01-012020-12-310000070318THC:USPIManagementEquityPlanMemberUS-GAAP:共有ベースの補償報酬送信2人のメンバ米国-GAAP:制限株式単位RSUメンバー2020-01-012020-12-310000070318米国-GAAP:共有による補償補償TracheOneMemberTHC:USPIManagementEquityPlanMember米国-GAAP:制限株式単位RSUメンバー2020-01-012020-12-310000070318THC:USPIManagementEquityPlanMemberTHC:共有ベースの補償で4人のメンバーを奨励米国-GAAP:制限株式単位RSUメンバー2020-01-012020-12-310000070318THC:合同外科パートナー国際メンバーTHC:USPIManagementEquityPlanMember2022-01-012022-12-310000070318THC:合同外科パートナー国際メンバーTHC:USPIManagementEquityPlanMember2021-01-012021-12-310000070318アメリカ-公認会計基準:非投票権公有株式メンバーTHC:USPIManagementEquityPlanMember2022-01-012022-12-310000070318THC:USPIManagementEquityPlanMember米国-GAAP:制限株式単位RSUメンバー2022-12-310000070318THC:USPIManagementEquityPlanMember米国-GAAP:制限株式単位RSUメンバーUS-GAAP:不合格の計画メンバー2022-01-012022-12-310000070318THC:USPIManagementEquityPlanMember米国-GAAP:制限株式単位RSUメンバーUS-GAAP:不合格の計画メンバー2021-01-012021-12-310000070318THC:USPIManagementEquityPlanMember米国-GAAP:制限株式単位RSUメンバーUS-GAAP:不合格の計画メンバー2020-01-012020-12-310000070318アメリカ公認会計基準:従業員ストックメンバー2022-12-310000070318アメリカ公認会計基準:従業員ストックメンバーSRT:最小メンバ数2022-01-012022-12-310000070318SRT:最大メンバ数アメリカ公認会計基準:従業員ストックメンバー2022-01-012022-12-310000070318アメリカ公認会計基準:従業員ストックメンバー2022-01-012022-12-310000070318アメリカ公認会計基準:従業員ストックメンバー2021-01-012021-12-310000070318アメリカ公認会計基準:従業員ストックメンバー2020-01-012020-12-310000070318アメリカ-公認会計基準:従業員精算計画で定義された利益メンバーを補完する2022-01-012022-12-31THC:計画0000070318アメリカ-公認会計基準:従業員精算計画で定義された利益メンバーを補完する2022-12-310000070318アメリカ-公認会計基準:従業員精算計画で定義された利益メンバーを補完する2021-12-310000070318アメリカ-公認会計基準:年金計画定義の福祉メンバー2022-12-310000070318アメリカ-公認会計基準:年金計画定義の福祉メンバー2021-12-310000070318アメリカ-公認会計基準:従業員精算計画で定義された利益メンバーを補完する2021-01-012021-12-310000070318アメリカ-公認会計基準:従業員精算計画で定義された利益メンバーを補完する2020-01-012020-12-310000070318アメリカ-公認会計基準:年金計画定義の福祉メンバー2022-01-012022-12-310000070318アメリカ-公認会計基準:年金計画定義の福祉メンバー2021-01-012021-12-310000070318アメリカ-公認会計基準:年金計画定義の福祉メンバー2020-01-012020-12-310000070318US-GAAP:DefinedBenefitPlanCashand CashEquivalentsMembersアメリカ-公認会計基準:年金計画定義の福祉メンバー2022-12-310000070318米国-GAAP:DefinedBenefitPlanEquitySecuritiesMembersアメリカ-公認会計基準:年金計画定義の福祉メンバー2022-12-310000070318アメリカ-公認会計基準:年金計画定義の福祉メンバーUS-GAAP:定義されたBenefitPlanDebtSecurityMember2022-12-310000070318アメリカ-公認会計基準:年金計画定義の福祉メンバーTHC:DefinedBenefitPlanAlternativeInvestmentsメンバー2022-12-310000070318US-GAAP:DefinedBenefitPlanCashand CashEquivalentsMembersアメリカ-公認会計基準:公正価値入力レベル1メンバーアメリカ-公認会計基準:年金計画定義の福祉メンバー2022-12-310000070318US-GAAP:DefinedBenefitPlanCashand CashEquivalentsMembersアメリカ-公認会計基準:公正価値入力レベル2メンバーアメリカ-公認会計基準:年金計画定義の福祉メンバー2022-12-310000070318US-GAAP:DefinedBenefitPlanCashand CashEquivalentsMembersアメリカ-公認会計基準:公正価値投入レベル3メンバーアメリカ-公認会計基準:年金計画定義の福祉メンバー2022-12-310000070318アメリカ-公認会計基準:公正価値入力レベル1メンバー米国-GAAP:DefinedBenefitPlanEquitySecuritiesMembersアメリカ-公認会計基準:年金計画定義の福祉メンバー2022-12-310000070318アメリカ-公認会計基準:公正価値入力レベル2メンバー米国-GAAP:DefinedBenefitPlanEquitySecuritiesMembersアメリカ-公認会計基準:年金計画定義の福祉メンバー2022-12-310000070318アメリカ-公認会計基準:公正価値投入レベル3メンバー米国-GAAP:DefinedBenefitPlanEquitySecuritiesMembersアメリカ-公認会計基準:年金計画定義の福祉メンバー2022-12-310000070318アメリカ-公認会計基準:年金計画定義の福祉メンバーアメリカ-公認会計基準:アメリカ政府機関債務証券メンバー2022-12-310000070318アメリカ-公認会計基準:公正価値入力レベル1メンバーアメリカ-公認会計基準:年金計画定義の福祉メンバーアメリカ-公認会計基準:アメリカ政府機関債務証券メンバー2022-12-310000070318アメリカ-公認会計基準:公正価値入力レベル2メンバーアメリカ-公認会計基準:年金計画定義の福祉メンバーアメリカ-公認会計基準:アメリカ政府機関債務証券メンバー2022-12-310000070318アメリカ-公認会計基準:公正価値投入レベル3メンバーアメリカ-公認会計基準:年金計画定義の福祉メンバーアメリカ-公認会計基準:アメリカ政府機関債務証券メンバー2022-12-310000070318アメリカ-公認会計基準:会社債務証券メンバーアメリカ-公認会計基準:年金計画定義の福祉メンバー2022-12-310000070318アメリカ-公認会計基準:公正価値入力レベル1メンバーアメリカ-公認会計基準:会社債務証券メンバーアメリカ-公認会計基準:年金計画定義の福祉メンバー2022-12-310000070318アメリカ-公認会計基準:公正価値入力レベル2メンバーアメリカ-公認会計基準:会社債務証券メンバーアメリカ-公認会計基準:年金計画定義の福祉メンバー2022-12-310000070318アメリカ-公認会計基準:公正価値投入レベル3メンバーアメリカ-公認会計基準:会社債務証券メンバーアメリカ-公認会計基準:年金計画定義の福祉メンバー2022-12-310000070318アメリカ-公認会計基準:年金計画定義の福祉メンバーアメリカ-公認会計基準:プライベートエクイティ·ファンドのメンバー2022-12-310000070318アメリカ-公認会計基準:公正価値入力レベル1メンバーアメリカ-公認会計基準:年金計画定義の福祉メンバーアメリカ-公認会計基準:プライベートエクイティ·ファンドのメンバー2022-12-310000070318アメリカ-公認会計基準:公正価値入力レベル2メンバーアメリカ-公認会計基準:年金計画定義の福祉メンバーアメリカ-公認会計基準:プライベートエクイティ·ファンドのメンバー2022-12-310000070318アメリカ-公認会計基準:公正価値投入レベル3メンバーアメリカ-公認会計基準:年金計画定義の福祉メンバーアメリカ-公認会計基準:プライベートエクイティ·ファンドのメンバー2022-12-310000070318アメリカ公認会計基準:ヘッジファンドのメンバーアメリカ-公認会計基準:年金計画定義の福祉メンバー2022-12-310000070318アメリカ-公認会計基準:公正価値入力レベル1メンバーアメリカ公認会計基準:ヘッジファンドのメンバーアメリカ-公認会計基準:年金計画定義の福祉メンバー2022-12-310000070318アメリカ-公認会計基準:公正価値入力レベル2メンバーアメリカ公認会計基準:ヘッジファンドのメンバーアメリカ-公認会計基準:年金計画定義の福祉メンバー2022-12-310000070318アメリカ公認会計基準:ヘッジファンドのメンバーアメリカ-公認会計基準:公正価値投入レベル3メンバーアメリカ-公認会計基準:年金計画定義の福祉メンバー2022-12-310000070318アメリカ-公認会計基準:公正価値入力レベル1メンバーアメリカ-公認会計基準:年金計画定義の福祉メンバー2022-12-310000070318アメリカ-公認会計基準:公正価値入力レベル2メンバーアメリカ-公認会計基準:年金計画定義の福祉メンバー2022-12-310000070318アメリカ-公認会計基準:公正価値投入レベル3メンバーアメリカ-公認会計基準:年金計画定義の福祉メンバー2022-12-310000070318US-GAAP:DefinedBenefitPlanCashand CashEquivalentsMembersアメリカ-公認会計基準:年金計画定義の福祉メンバー2021-12-310000070318US-GAAP:DefinedBenefitPlanCashand CashEquivalentsMembersアメリカ-公認会計基準:公正価値入力レベル1メンバーアメリカ-公認会計基準:年金計画定義の福祉メンバー2021-12-310000070318US-GAAP:DefinedBenefitPlanCashand CashEquivalentsMembersアメリカ-公認会計基準:公正価値入力レベル2メンバーアメリカ-公認会計基準:年金計画定義の福祉メンバー2021-12-310000070318US-GAAP:DefinedBenefitPlanCashand CashEquivalentsMembersアメリカ-公認会計基準:公正価値投入レベル3メンバーアメリカ-公認会計基準:年金計画定義の福祉メンバー2021-12-310000070318米国-GAAP:DefinedBenefitPlanEquitySecuritiesMembersアメリカ-公認会計基準:年金計画定義の福祉メンバー2021-12-310000070318アメリカ-公認会計基準:公正価値入力レベル1メンバー米国-GAAP:DefinedBenefitPlanEquitySecuritiesMembersアメリカ-公認会計基準:年金計画定義の福祉メンバー2021-12-310000070318アメリカ-公認会計基準:公正価値入力レベル2メンバー米国-GAAP:DefinedBenefitPlanEquitySecuritiesMembersアメリカ-公認会計基準:年金計画定義の福祉メンバー2021-12-310000070318アメリカ-公認会計基準:公正価値投入レベル3メンバー米国-GAAP:DefinedBenefitPlanEquitySecuritiesMembersアメリカ-公認会計基準:年金計画定義の福祉メンバー2021-12-310000070318アメリカ-公認会計基準:年金計画定義の福祉メンバーアメリカ-公認会計基準:アメリカ政府機関債務証券メンバー2021-12-310000070318アメリカ-公認会計基準:公正価値入力レベル1メンバーアメリカ-公認会計基準:年金計画定義の福祉メンバーアメリカ-公認会計基準:アメリカ政府機関債務証券メンバー2021-12-310000070318アメリカ-公認会計基準:公正価値入力レベル2メンバーアメリカ-公認会計基準:年金計画定義の福祉メンバーアメリカ-公認会計基準:アメリカ政府機関債務証券メンバー2021-12-310000070318アメリカ-公認会計基準:公正価値投入レベル3メンバーアメリカ-公認会計基準:年金計画定義の福祉メンバーアメリカ-公認会計基準:アメリカ政府機関債務証券メンバー2021-12-310000070318アメリカ-公認会計基準:会社債務証券メンバーアメリカ-公認会計基準:年金計画定義の福祉メンバー2021-12-310000070318アメリカ-公認会計基準:公正価値入力レベル1メンバーアメリカ-公認会計基準:会社債務証券メンバーアメリカ-公認会計基準:年金計画定義の福祉メンバー2021-12-310000070318アメリカ-公認会計基準:公正価値入力レベル2メンバーアメリカ-公認会計基準:会社債務証券メンバーアメリカ-公認会計基準:年金計画定義の福祉メンバー2021-12-310000070318アメリカ-公認会計基準:公正価値投入レベル3メンバーアメリカ-公認会計基準:会社債務証券メンバーアメリカ-公認会計基準:年金計画定義の福祉メンバー2021-12-310000070318アメリカ-公認会計基準:年金計画定義の福祉メンバーアメリカ-公認会計基準:プライベートエクイティ·ファンドのメンバー2021-12-310000070318アメリカ-公認会計基準:公正価値入力レベル1メンバーアメリカ-公認会計基準:年金計画定義の福祉メンバーアメリカ-公認会計基準:プライベートエクイティ·ファンドのメンバー2021-12-310000070318アメリカ-公認会計基準:公正価値入力レベル2メンバーアメリカ-公認会計基準:年金計画定義の福祉メンバーアメリカ-公認会計基準:プライベートエクイティ·ファンドのメンバー2021-12-310000070318アメリカ-公認会計基準:公正価値投入レベル3メンバーアメリカ-公認会計基準:年金計画定義の福祉メンバーアメリカ-公認会計基準:プライベートエクイティ·ファンドのメンバー2021-12-310000070318アメリカ-公認会計基準:年金計画定義の福祉メンバーUS-GAAP:DefinedBenefitPlanRealEStateメンバー2021-12-310000070318アメリカ-公認会計基準:公正価値入力レベル1メンバーアメリカ-公認会計基準:年金計画定義の福祉メンバーUS-GAAP:DefinedBenefitPlanRealEStateメンバー2021-12-310000070318アメリカ-公認会計基準:公正価値入力レベル2メンバーアメリカ-公認会計基準:年金計画定義の福祉メンバーUS-GAAP:DefinedBenefitPlanRealEStateメンバー2021-12-310000070318アメリカ-公認会計基準:公正価値投入レベル3メンバーアメリカ-公認会計基準:年金計画定義の福祉メンバーUS-GAAP:DefinedBenefitPlanRealEStateメンバー2021-12-310000070318アメリカ公認会計基準:ヘッジファンドのメンバーアメリカ-公認会計基準:年金計画定義の福祉メンバー2021-12-310000070318アメリカ-公認会計基準:公正価値入力レベル1メンバーアメリカ公認会計基準:ヘッジファンドのメンバーアメリカ-公認会計基準:年金計画定義の福祉メンバー2021-12-310000070318アメリカ-公認会計基準:公正価値入力レベル2メンバーアメリカ公認会計基準:ヘッジファンドのメンバーアメリカ-公認会計基準:年金計画定義の福祉メンバー2021-12-310000070318アメリカ公認会計基準:ヘッジファンドのメンバーアメリカ-公認会計基準:公正価値投入レベル3メンバーアメリカ-公認会計基準:年金計画定義の福祉メンバー2021-12-310000070318アメリカ-公認会計基準:公正価値入力レベル1メンバーアメリカ-公認会計基準:年金計画定義の福祉メンバー2021-12-310000070318アメリカ-公認会計基準:公正価値入力レベル2メンバーアメリカ-公認会計基準:年金計画定義の福祉メンバー2021-12-310000070318アメリカ-公認会計基準:公正価値投入レベル3メンバーアメリカ-公認会計基準:年金計画定義の福祉メンバー2021-12-310000070318米国-GAAP:共有による補償補償TracheOneMemberUS-GAAP:不合格の計画メンバーTHC:A 2015 USPIManagement EquityPlanMembers米国-公認会計基準:株式オプションメンバー2022-01-012022-12-310000070318US-GAAP:共有ベースの補償報酬送信2人のメンバUS-GAAP:不合格の計画メンバーTHC:A 2015 USPIManagement EquityPlanMembers米国-公認会計基準:株式オプションメンバー2022-01-012022-12-310000070318アメリカ-公認会計基準:本土メンバー2022-12-310000070318アメリカ-公認会計基準:本土メンバー2021-12-310000070318US-GAAP:改善メンバーの構築と構築2022-12-310000070318US-GAAP:改善メンバーの構築と構築2021-12-310000070318アメリカ-アメリカ公認会計基準:建設中のメンバー2022-12-310000070318アメリカ-アメリカ公認会計基準:建設中のメンバー2021-12-310000070318米国-GAAP:デバイス構成員2021-12-310000070318THC:病院運営メンバー2021-12-310000070318THC:病院運営メンバー2020-12-310000070318THC:病院運営メンバー2021-01-012021-12-310000070318THC:病院運営メンバー2022-12-310000070318US-GAAP:コンピュータソフトウェア無形資産メンバ2022-12-310000070318US-GAAP:契約ベース無形資産メンバー2022-12-310000070318アメリカ公認会計基準:その他無形資産メンバー2022-12-310000070318アメリカ-公認会計基準:業界名メンバー2022-12-310000070318US-GAAP:契約ベース無形資産メンバー2022-12-310000070318アメリカ公認会計基準:その他無形資産メンバー2022-12-310000070318US-GAAP:コンピュータソフトウェア無形資産メンバ2021-12-310000070318US-GAAP:契約ベース無形資産メンバー2021-12-310000070318アメリカ公認会計基準:その他無形資産メンバー2021-12-310000070318アメリカ-公認会計基準:業界名メンバー2021-12-310000070318US-GAAP:契約ベース無形資産メンバー2021-12-310000070318アメリカ公認会計基準:その他無形資産メンバー2021-12-310000070318THC:カリフォルニア州プロバイダFeeProgramメンバー2022-12-310000070318THC:カリフォルニア州プロバイダFeeProgramメンバー2021-12-310000070318米国-GAAP:累積定義された福祉計画調整メンバー2022-12-310000070318米国-GAAP:累積定義された福祉計画調整メンバー2021-12-310000070318米国-GAAP:累積換算調整メンバー2022-12-310000070318米国-GAAP:累積換算調整メンバー2021-12-310000070318米国-GAAP:累計純未現金投資GainLossMembers2022-12-310000070318米国-GAAP:累計純未現金投資GainLossMembers2021-12-310000070318アメリカ公認会計基準:運営部門メンバーTHC:急性看護病院と関連外来施設メンバーTHC:MedicareメンバーTHC:病院運営メンバー2022-01-012022-12-310000070318アメリカ公認会計基準:運営部門メンバーTHC:急性看護病院と関連外来施設メンバーTHC:MedicareメンバーTHC:病院運営メンバー2021-01-012021-12-310000070318アメリカ公認会計基準:運営部門メンバーTHC:急性看護病院と関連外来施設メンバーTHC:MedicareメンバーTHC:病院運営メンバー2020-01-012020-12-310000070318アメリカ公認会計基準:運営部門メンバーTHC:HealthCarePatientServiceMedicaidMemberTHC:急性看護病院と関連外来施設メンバーTHC:病院運営メンバー2022-01-012022-12-310000070318アメリカ公認会計基準:運営部門メンバーTHC:HealthCarePatientServiceMedicaidMemberTHC:急性看護病院と関連外来施設メンバーTHC:病院運営メンバー2021-01-012021-12-310000070318アメリカ公認会計基準:運営部門メンバーTHC:HealthCarePatientServiceMedicaidMemberTHC:急性看護病院と関連外来施設メンバーTHC:病院運営メンバー2020-01-012020-12-310000070318アメリカ公認会計基準:運営部門メンバーTHC:急性看護病院と関連外来施設メンバーTHC:病院運営メンバーTHC:HealthCarePatientServiceManagedCareMember2022-01-012022-12-310000070318アメリカ公認会計基準:運営部門メンバーTHC:急性看護病院と関連外来施設メンバーTHC:病院運営メンバーTHC:HealthCarePatientServiceManagedCareMember2021-01-012021-12-310000070318アメリカ公認会計基準:運営部門メンバーTHC:急性看護病院と関連外来施設メンバーTHC:病院運営メンバーTHC:HealthCarePatientServiceManagedCareMember2020-01-012020-12-310000070318アメリカ公認会計基準:運営部門メンバーTHC:急性看護病院と関連外来施設メンバーTHC:HealthCarePatientServiceSelfpayメンバーTHC:病院運営メンバー2022-01-012022-12-310000070318アメリカ公認会計基準:運営部門メンバーTHC:急性看護病院と関連外来施設メンバーTHC:HealthCarePatientServiceSelfpayメンバーTHC:病院運営メンバー2021-01-012021-12-310000070318アメリカ公認会計基準:運営部門メンバーTHC:急性看護病院と関連外来施設メンバーTHC:HealthCarePatientServiceSelfpayメンバーTHC:病院運営メンバー2020-01-012020-12-310000070318アメリカ公認会計基準:運営部門メンバーTHC:急性看護病院と関連外来施設メンバーTHC:HealthCarePatientServiceIndemnityAndOtherMemberTHC:病院運営メンバー2022-01-012022-12-310000070318アメリカ公認会計基準:運営部門メンバーTHC:急性看護病院と関連外来施設メンバーTHC:HealthCarePatientServiceIndemnityAndOtherMemberTHC:病院運営メンバー2021-01-012021-12-310000070318アメリカ公認会計基準:運営部門メンバーTHC:急性看護病院と関連外来施設メンバーTHC:HealthCarePatientServiceIndemnityAndOtherMemberTHC:病院運営メンバー2020-01-012020-12-310000070318アメリカ公認会計基準:運営部門メンバーTHC:急性看護病院と関連外来施設メンバーTHC:HealthCarePatientService物理実践メンバーは含まれていませんTHC:病院運営メンバー2022-01-012022-12-310000070318アメリカ公認会計基準:運営部門メンバーTHC:急性看護病院と関連外来施設メンバーTHC:HealthCarePatientService物理実践メンバーは含まれていませんTHC:病院運営メンバー2021-01-012021-12-310000070318アメリカ公認会計基準:運営部門メンバーTHC:急性看護病院と関連外来施設メンバーTHC:HealthCarePatientService物理実践メンバーは含まれていませんTHC:病院運営メンバー2020-01-012020-12-310000070318アメリカ公認会計基準:運営部門メンバーTHC:その他の収入メンバーTHC:病院運営メンバー2022-01-012022-12-310000070318アメリカ公認会計基準:運営部門メンバーTHC:その他の収入メンバーTHC:病院運営メンバー2021-01-012021-12-310000070318アメリカ公認会計基準:運営部門メンバーTHC:その他の収入メンバーTHC:病院運営メンバー2020-01-012020-12-310000070318アメリカ公認会計基準:運営部門メンバーTHC:病院運営メンバー2022-01-012022-12-310000070318アメリカ公認会計基準:運営部門メンバーTHC:病院運営メンバー2021-01-012021-12-310000070318アメリカ公認会計基準:運営部門メンバーTHC:病院運営メンバー2020-01-012020-12-310000070318アメリカ公認会計基準:運営部門メンバーTHC:救急救命士2022-01-012022-12-310000070318アメリカ公認会計基準:運営部門メンバーTHC:救急救命士2021-01-012021-12-310000070318アメリカ公認会計基準:運営部門メンバーTHC:救急救命士2020-01-012020-12-310000070318アメリカ公認会計基準:運営部門メンバーTHC:ConiferSegmentMembers2022-01-012022-12-310000070318アメリカ公認会計基準:運営部門メンバーTHC:ConiferSegmentMembers2021-01-012021-12-310000070318アメリカ公認会計基準:運営部門メンバーTHC:ConiferSegmentMembers2020-01-012020-12-310000070318US-GAAP:部門間メンバ削除2022-01-012022-12-310000070318US-GAAP:部門間メンバ削除2021-01-012021-12-310000070318US-GAAP:部門間メンバ削除2020-01-012020-12-310000070318SRT:メンバの再調整2022-01-012022-12-310000070318SRT:メンバの再調整2021-01-012021-12-310000070318SRT:メンバの再調整2020-01-012020-12-310000070318THC:救急救命士アメリカ-GAAP:HealthCarePatientServiceMembers2022-01-012022-12-310000070318THC:救急救命士アメリカ-GAAP:HealthCarePatientServiceMembers2021-01-012021-12-310000070318THC:救急救命士アメリカ-GAAP:HealthCarePatientServiceMembers2020-01-012020-12-310000070318THC:救急救命士THC:HealthCareManagement FeesMember2022-01-012022-12-310000070318THC:救急救命士THC:HealthCareManagement FeesMember2021-01-012021-12-310000070318THC:救急救命士THC:HealthCareManagement FeesMember2020-01-012020-12-310000070318THC:救急救命士THC:HealthCareOtherSourcesMember2022-01-012022-12-310000070318THC:救急救命士THC:HealthCareOtherSourcesMember2021-01-012021-12-310000070318THC:救急救命士THC:HealthCareOtherSourcesMember2020-01-012020-12-310000070318THC:ConiferSegmentMembersTHC:TenetHealthcare CorpMemberTHC:HealthCareClientContractsRevenueCycleServicesMember2022-01-012022-12-310000070318THC:ConiferSegmentMembersTHC:TenetHealthcare CorpMemberTHC:HealthCareClientContractsRevenueCycleServicesMember2021-01-012021-12-310000070318THC:ConiferSegmentMembersTHC:TenetHealthcare CorpMemberTHC:HealthCareClientContractsRevenueCycleServicesMember2020-01-012020-12-310000070318THC:ConiferSegmentMembersTHC:HealthCareClientContractsRevenueCycleServicesMemberTHC:他の顧客メンバー2022-01-012022-12-310000070318THC:ConiferSegmentMembersTHC:HealthCareClientContractsRevenueCycleServicesMemberTHC:他の顧客メンバー2021-01-012021-12-310000070318THC:ConiferSegmentMembersTHC:HealthCareClientContractsRevenueCycleServicesMemberTHC:他の顧客メンバー2020-01-012020-12-310000070318THC:ConiferSegmentMembersTHC:TenetHealthcare CorpMemberTHC:HealthCare顧客契約その他のサービスメンバー2022-01-012022-12-310000070318THC:ConiferSegmentMembersTHC:TenetHealthcare CorpMemberTHC:HealthCare顧客契約その他のサービスメンバー2021-01-012021-12-310000070318THC:ConiferSegmentMembersTHC:TenetHealthcare CorpMemberTHC:HealthCare顧客契約その他のサービスメンバー2020-01-012020-12-310000070318THC:ConiferSegmentMembersTHC:HealthCare顧客契約その他のサービスメンバーTHC:他の顧客メンバー2022-01-012022-12-310000070318THC:ConiferSegmentMembersTHC:HealthCare顧客契約その他のサービスメンバーTHC:他の顧客メンバー2021-01-012021-12-310000070318THC:ConiferSegmentMembersTHC:HealthCare顧客契約その他のサービスメンバーTHC:他の顧客メンバー2020-01-012020-12-3100000703182023-01-01THC:ConiferSegmentMembers2022-12-310000070318THC:ConiferSegmentMembers2024-01-012022-12-310000070318THC:ConiferSegmentMembers2025-01-012022-12-3100000703182026-01-01THC:ConiferSegmentMembers2022-12-310000070318THC:ConiferSegmentMembers2027-01-012022-12-310000070318THC:ConiferSegmentMembers2028-01-012022-12-310000070318SRT:シーン予測メンバ2022-04-012023-03-310000070318SRT:シーン予測メンバアメリカ公認会計基準:氾濫メンバー2022-04-012023-03-310000070318SRT:シーン予測メンバアメリカ-公認会計基準:地震メンバー2022-04-012023-03-310000070318SRT:シーン予測メンバTHC:強風暴風メンバー2022-04-012023-03-310000070318SRT:シーン予測メンバTHC:火災やその他の危険なメンバー2022-04-012023-03-310000070318SRT:シーン予測メンバTHC:洪水地震と嵐のメンバー2022-04-012023-03-310000070318SRT:シーン予測メンバTHC:カリフォルニア州地震メンバー2022-04-012023-03-310000070318SRT:シーン予測メンバTHC:洪水と強風嵐のメンバー2022-04-012023-03-310000070318SRT:シーン予測メンバTHC:NewMadridFaultEarthquakesMember2022-04-012023-03-310000070318SRT:シーン予測メンバTHC:その他の災害事件のメンバー2022-04-012023-03-3100000703182022-04-012022-12-310000070318THC:保険賠償メンバー2022-01-012022-12-310000070318THC:専門と一般責任備蓄メンバー2022-12-310000070318THC:専門と一般責任備蓄メンバー2021-12-310000070318アメリカ公認会計基準:その他の運営収入支出メンバー2022-01-012022-12-310000070318アメリカ公認会計基準:その他の運営収入支出メンバー2021-01-012021-12-310000070318アメリカ公認会計基準:その他の運営収入支出メンバー2020-01-012020-12-310000070318THC:他の事務員2021-10-012021-12-310000070318THC:他の事務員2022-06-300000070318THC:他の事務員2022-09-300000070318アメリカ-公認会計基準:係争中のメンバー2021-12-310000070318アメリカ-公認会計基準:係争中のメンバー2022-01-012022-12-310000070318アメリカ-公認会計基準:係争中のメンバー2022-12-310000070318アメリカ-公認会計基準:係争中のメンバー2020-12-310000070318アメリカ-公認会計基準:係争中のメンバー2021-01-012021-12-310000070318アメリカ-公認会計基準:係争中のメンバー2019-12-310000070318アメリカ-公認会計基準:係争中のメンバー2020-01-012020-12-310000070318THC:バイロイ大学医療センターメンバーSRT:最大メンバ数THC:合同外科パートナー国際メンバー米国-GAAP:PutOptionMembers2022-01-012022-06-300000070318THC:バイロイ大学医療センターメンバーSRT:最大メンバ数THC:合同外科パートナー国際メンバー米国-GAAP:PutOptionMembers2021-01-012021-12-310000070318THC:バイロイ大学医療センターメンバーSRT:最大メンバ数THC:合同外科パートナー国際メンバー米国-GAAP:PutOptionMembers2021-01-012022-06-300000070318THC:バイロイ大学医療センターメンバーTHC:合同外科パートナー国際メンバー2022-01-012022-12-310000070318THC:合同外科パートナー国際メンバー2022-12-310000070318THC:非制御的利益を償還可能なメンバー2021-12-310000070318THC:非制御的利益を償還可能なメンバー2020-12-310000070318THC:非制御的利益を償還可能なメンバー2022-01-012022-12-310000070318THC:非制御的利益を償還可能なメンバー2021-01-012021-12-310000070318THC:非制御的利益を償還可能なメンバー2022-12-310000070318アメリカ公認会計基準:部門持続運営メンバー2019-12-310000070318アメリカ公認会計基準:部門持続運営メンバー2020-01-012020-12-310000070318アメリカ公認会計基準:部門持続運営メンバー2020-12-310000070318アメリカ公認会計基準:部門持続運営メンバー2021-01-012021-12-310000070318アメリカ公認会計基準:部門持続運営メンバー2021-12-310000070318アメリカ公認会計基準:部門持続運営メンバー2022-01-012022-12-310000070318アメリカ公認会計基準:部門持続運営メンバー2022-12-310000070318米国-GAAP:国内/地域メンバー2022-12-310000070318アメリカ-公認会計基準:州と地方法律法規のメンバー2022-12-310000070318アメリカ-公認会計基準:公正価値入力レベル2メンバーUS-GAAP:公正価値測定非日常的なメンバー2022-12-310000070318アメリカ-公認会計基準:公正価値入力レベル2メンバーアメリカ-GAAP:公正価値は再帰的メンバーを測定する2022-12-310000070318アメリカ-公認会計基準:公正価値入力レベル2メンバーアメリカ-GAAP:公正価値は再帰的メンバーを測定する2021-12-310000070318THC:UnitedUrologyGroupメンバー2022-07-012022-07-31THC:外科センター0000070318THC:救急救命士THC:UnitedUrologyGroupメンバーTHC:A 2022買収メンバー2022-07-012022-07-310000070318THC:救急救命士THC:UnitedUrologyGroupメンバーTHC:A 2022買収メンバー2022-07-310000070318THC:救急救命士アメリカ-アメリカ公認会計基準:個人シリーズ非実質的業務収用メンバー2022-01-012022-12-310000070318THC:救急救命士THC:A 2021 SCDセンターメンバーTHC:合同外科パートナー国際メンバー2021-12-012021-12-310000070318THC:救急救命士THC:A 2021 SCDセンターメンバーTHC:合同外科パートナー国際メンバー2021-01-012021-12-310000070318THC:救急救命士アメリカ-アメリカ公認会計基準:個人シリーズ非実質的業務収用メンバー2021-01-012021-12-31THC:ビジネス0000070318THC:救急救命士THC:A 2020 SCDセンターメンバーTHC:合同外科パートナー国際メンバー2020-12-012020-12-31THC:外科センター0000070318THC:救急救命士THC:A 2020 SCDセンターメンバーTHC:合同外科パートナー国際メンバー2020-01-012020-12-310000070318THC:救急救命士アメリカ-アメリカ公認会計基準:個人シリーズ非実質的業務収用メンバー2020-01-012020-12-310000070318アメリカ-アメリカ公認会計基準:個人シリーズ非実質的業務収用メンバー2022-12-310000070318アメリカ-アメリカ公認会計基準:個人シリーズ非実質的業務収用メンバー2021-12-310000070318アメリカ-アメリカ公認会計基準:個人シリーズ非実質的業務収用メンバー2020-12-310000070318アメリカ-アメリカ公認会計基準:個人シリーズ非実質的業務収用メンバー2020-01-012020-12-310000070318THC:A 2021 SCDセンターメンバー2021-01-012021-12-310000070318THC:A 2021 SCDセンターメンバー2020-01-012020-12-31THC:州0000070318THC:病院運営メンバー2021-04-01THC:イメージングセンター0000070318THC:病院運営メンバーTHC:合同外科パートナー国際メンバー2021-01-012021-03-310000070318THC:救急救命士THC:合同外科パートナー国際メンバー2022-12-310000070318THC:救急看護センターメンバーTHC:合同外科パートナー国際メンバー2021-04-012021-04-300000070318アメリカ公認会計基準:運営部門メンバーTHC:ConiferSegmentMembersTHC:TenetHealthcare CorpMember2022-01-012022-12-310000070318アメリカ公認会計基準:運営部門メンバーTHC:ConiferSegmentMembersTHC:TenetHealthcare CorpMember2021-01-012021-12-310000070318アメリカ公認会計基準:運営部門メンバーTHC:ConiferSegmentMembersTHC:TenetHealthcare CorpMember2020-01-012020-12-310000070318アメリカ公認会計基準:運営部門メンバーTHC:ConiferSegmentMembersTHC:他の顧客メンバー2022-01-012022-12-310000070318アメリカ公認会計基準:運営部門メンバーTHC:ConiferSegmentMembersTHC:他の顧客メンバー2021-01-012021-12-310000070318アメリカ公認会計基準:運営部門メンバーTHC:ConiferSegmentMembersTHC:他の顧客メンバー2020-01-012020-12-310000070318米国-GAAP:ValuationAllowanceOfDeferredTaxAssetsMember2021-12-310000070318米国-GAAP:ValuationAllowanceOfDeferredTaxAssetsMember2022-01-012022-12-310000070318米国-GAAP:ValuationAllowanceOfDeferredTaxAssetsMember2022-12-310000070318米国-GAAP:ValuationAllowanceOfDeferredTaxAssetsMember2020-12-310000070318米国-GAAP:ValuationAllowanceOfDeferredTaxAssetsMember2021-01-012021-12-310000070318米国-GAAP:ValuationAllowanceOfDeferredTaxAssetsMember2019-12-310000070318米国-GAAP:ValuationAllowanceOfDeferredTaxAssetsMember2020-01-012020-12-31

| | | | | | | | | | | | | | | | | | | | | | | |

| アメリカです |

| アメリカ証券取引委員会 |

| ワシントンD.C.,郵便番号:20549 |

| | | | | | | |

表10-K |

| | | | | | | |

ý 1934年証券取引法第13条又は15(D)条に基づいて提出された本財政年度までの年次報告十二月三十一日, 2022 |

| あるいは…。 |

¨ 1934年証券取引法第13条又は15(D)条に基づいて提出された |

| | | | | | | |

手数料書類番号1-7293 |

| | | | | | | |

| | | | | | | |

Tenet医療会社は講演する |

| (登録者の正確な氏名はその定款に記載) |

| | | | | | | |

| ネバダ州 | | | 95-2557091 | |

| (法団として成立した状況) | | | (税務署雇用主身分証明書番号) | |

| | | | | | | |

ダラス通り一四二零一号便 |

ダラスです, TX 75254 |

| (主な執行機関の住所、郵便番号を含む) |

| | | | | | | |

(469) 893-2200 |

| (登録者の電話番号、市外局番を含む) |

| | | | | | | |

| | | | | | | |

同法第12条(B)に基づいて登録された証券: |

| | | | | | | | | | | | | | | | | | | | |

| クラスごとのタイトル | | 取引記号 | | 登録された各取引所の名称 | |

| 普通株、額面0.05ドル | | THC | | ニューヨーク証券取引所 | |

| 6.875分の優先債券、2031年満期 | | THC 31 | | ニューヨーク証券取引所 | |

| | | | | | | | | | | | | | | | | | | | | | | |

同法第12条(G)に基づいて登録された証券:ありません |

|

| | | | | | | |

登録者が証券法第405条に規定する有名な経験豊富な発行者である場合は、再選択マークで表示してくださいはい、そうです ý違います¨ |

| | | | | | | |

登録者が取引法第13節又は第15節(D)節に基づいて報告書を提出する必要がない場合は,再選択マークで示してください。はい、そうです¨ 違います。 ý |

| | | | | | | |

登録者(1)が過去12ヶ月以内に“取引所法案”第13条または第15(D)節に提出されたすべての報告書を再選択マークで示し、(2)過去90日以内にこのような提出要件に適合しているか否かを示すはい、そうです ý違います¨ |

| | | | | | | |

登録者がS−Tルール405に従って提出しなければならないと規定されている各対話データファイルが過去12ヶ月以内に電子的に提出されたかどうかをチェックマークで示すはい、そうです ý違います¨ |

| | | | | | | |

| 登録者が大型加速申請者,加速申請者,非加速申請者,小さい報告会社か新興成長型会社かを再選択マークで示す(いずれもExchange Actルール12 b−2で定義されている)。 |

| | | | | | | | | | | | | | |

大型加速ファイルサーバý | ファイルマネージャを加速する¨ | 非加速ファイルサーバ¨ |

| | |

新興成長型企業であれば、登録者が延長された移行期間を使用しないことを選択したか否かを再選択マークで示し、取引所法第13(A)節に提供された任意の新たまたは改正された財務会計基準を遵守する¨ |

|

登録者が報告書を提出したかどうかを再選択マークで示し、その経営陣が“サバンズ-オクスリ法案”(“米国連邦法典”第15編、第7262(B)節)第404(B)条に基づいてその財務報告の内部統制の有効性を評価したことを証明する。この評価は、その監査報告書を作成または発行する公認会計士事務所によって行われるý |

|

証券が取引法第12(B)条に基づいて登録されている場合は、申告書類に含まれる登録者の財務諸表が以前に発表された財務諸表の訂正を反映しているか否かをチェックマークで表記してください¨ |

|

これらのエラーのより真ん中に登録者の任意のエンタルピーCER幹部が関連する回復期間中に§240.10 D−1(B)に基づいて受信されたインセンティブベースの補償に従って回復分析を行う必要があるかどうかを再選択マークで示す¨ |

|

登録者が空殻会社であるか否かをチェックマークで表す(取引法規則12 b−2で定義されるように)。はい、そうです¨違いますý |

|

2022年6月30日現在、登録者非関連会社が保有する普通株総時価(この目的については、取締役、米国証券取引委員会報告者を務める幹部、およびその日までに発行された普通株を保有する10%以上の保有者を関連会社とみなす)5.610億ドルは、当日登録者株のニューヨーク証券取引所での終値で計算される。2023年1月31日までに102,274,102普通株式の株式を発行しました。 |

|

引用で編入された書類 |

|

登録者は,2023年株主総会の最終委託書の一部について参照により本10−K表の第III部に編入する。 |

| | | | | | | | |

| | | |

| | カタログ | ページ |

第1部 | | |

第1項 | 業務.業務 | 1 |

第1 A項。 | リスク要因 | 17 |

項目1 B。 | 未解決従業員意見 | 29 |

第二項です。 | 属性 | 30 |

第三項です。 | 法律訴訟 | 30 |

第四項です | 炭鉱安全情報開示 | 30 |

| | | |

第II部 | | |

五番目です | 登録者普通株市場、関連株主事項及び発行者による株式証券の購入 | 31 |

第六項です。 | 保留されている | 32 |

第七項。 | 経営陣の財務状況と経営成果の検討と分析 | 33 |

第七A項 | 市場リスクの定量的·定性的開示について | 78 |

第八項です | 財務諸表と補足データ | 79 |

| | 連結財務諸表 | 83 |

| | 連結財務諸表付記 | 88 |

| | |

第九項です | 会計と財務情報開示の変更と相違 | 131 |

第9条。 | 制御とプログラム | 131 |

プロジェクト9 B | その他の情報 | 131 |

プロジェクト9 Cです。 | 検査妨害に関する外国司法管区の開示 | 131 |

| | | |

第三部 | | |

第10項 | 役員·幹部と会社の管理 | 132 |

第十一項 | 役員報酬 | 132 |

第十二項。 | 特定の実益所有者の担保所有権及び経営陣及び関連株主の事項 | 132 |

十三項 | 特定の関係や関連取引、取締役の独立性 | 132 |

14項です | 最高料金とサービス | 132 |

| | | |

第4部 | | |

第十五項。 | 展示·財務諸表明細書 | 133 |

第十六項。 | 表格10-Kの概要 | 139 |

| | サイン | 140 |

第1部:

プロジェクト1.ビジネス

概要

Tenet Healthcare Corporation(“Tenet”)は、テキサス州ダラスに本社を置く多角的な医療サービス会社で、フィリピンのマニラにグローバルビジネスセンター(GBC)を設置している。我々は、USPI Holding Company,Inc.(“USPI”)を含む直接および間接子会社および下流パートナーシップおよび合弁企業によって、私たちの膨大な全国的な介護サービスネットワークを運営している;本報告で使用される用語“私たち”、“私たちの”および“私たち”は、文脈が他に説明や指示がない限り、Tenetおよびこれらのエンティティを意味する。2022年12月31日現在,外科病院,外来外科センター(1軒はASC),画像センター,校外救急科(1軒は救急科),マイクロ病院を含む61の急性看護と専門病院,575を超える他の医療施設を運営している。また,病院,医療システム,医師診療所,雇用主,他の顧客に収入周期管理と価値に基づく看護サービスを提供する合弁企業であるConifer Health Solutions,LLC(“Conifer JV”)も経営している。財務報告の目的で,我々の業務は3つの独立した報告可能運営部門である病院運営とその他(“病院運営”),外来看護,針葉樹に分けられる。以下では、我々の経営部門に関するより多くの情報を提供し、これらの部門の統計データは、本報告の第2部(“MD&A”)第7項“経営層の財務状況及び経営成果の検討及び分析”で見つけることができる。

2022年、新冠肺炎の大流行の公衆衛生と経済影響は引き続き異なる程度に私たちの運営部門及び私たちの患者、コミュニティと従業員に不利な影響を与える。MD&A全体において、私たちは:(1)疫病が私たちの運営結果に与える影響に関するより多くの情報を提供する;(2)私たちがすでに取っている様々な行動を開示して、私たちの流動性を増加させ、私たちの患者数の減少と私たちのサービスの組み合わせと収入の組み合わせの変化の影響を軽減する;および(3)大流行が私たちの業務に与えるいくつかの不利な財務的影響を緩和する様々な立法行動を説明する。この大流行の最終程度と範囲、そしてそれが私たちに与える可能性のある未来の影響はまだ知られていない。新冠肺炎に関するリスクや不確実性に関する情報は、これらのリスクや不確実性が私たちの業務、財務状況、運営結果、キャッシュフローに影響を与える可能性がありますので、以下のリスク要因部分を参照してください。

運営

病院運営部門

病院·外来附属施設及び関連業務-2022年、私たちは、より高い需要およびより高感度な臨床サービスラインをより便利に得るために、私たちの病院運営部門に投資を継続します。2022年9月、私たちはサウスカロライナ州に新しい急性看護病院-ピエモンテ医療センターミルバーグを開設した。この新設された100床の病院は急診科、複数の専門手術室、集中治療室、そして出産室を含む。2022年には、3つの外来センターを販売または閉鎖し、個別施設のいくつかのサービスラインを脱退しました。毎回、それらが私たちの長期成長と協同戦略の核心部分ではないと信じているからです。

2022年12月31日現在,我々の子会社は61病院を運営しており,主に9州の都市と郊外コミュニティにサービスを提供している。私たちの子会社はその中の53軒の病院の独資所有権を持っていて、その中の6社はTenet子会社が多数の持分を保有またはレンタルし、2つは第三者が所有し、私たちの完全子会社が賃貸しています。2022年12月31日現在,我々の病院運営部門には109の外来センターが含まれており,その多くはプロバイダと独立したイメージングセンター,校外病院救急室とマイクロ病院,プロバイダベースのASCである。また、2022年12月31日まで、私たちの子会社は、複数の医療オフィスビル、これらのすべてのオフィスビルが私たちの病院のキャンパスや近くに位置していること、750人以上の医師が雇われた医師ネットワークで勤務していること、いくつかの責任ある看護組織と臨床統合ネットワーク、およびその他の補助医療業務を所有またはレンタルして運営している。

各総合病院は急性看護サービス、手術室と回復室、放射線科サービス、呼吸治療サービス、臨床検査室と薬局を設置している;そのほか、大部分の病院は集中治療室、集中治療室及び/或いは冠心病科を設置している;心血管、消化器疾患、神経科学、筋肉骨格及び産科サービス;及び物理治療を含む外来サービス。著者らの多くの病院は第三級看護サービスを提供し、例えば心胸郭手術、複雑脊柱手術、新生児集中治療と神経外科、一部は心臓と腎臓移植などの領域の第四級看護を提供する。そのほか、著者らの多くの病院は患者に先進的な治療選択を提供し、保肢血管手術、急性一次創傷サービス、全面的な血管内脳卒中看護、低侵襲心臓弁膜置換術、先端画像技術、及び一部の医療専門の遠隔医療アクセスを含む。当院運営部門のすべての病院が適切な州法により許可を得ており,いずれの病院も合同委員会の認証を受けている。このような認証があれば,我々の病院は連邦医療保険の加入条件と保証条件に適合していると考えられ,連邦医療保険,医療補助,その他の政府援助の提供者計画に参加する資格がある。

次の表には、2022年12月31日現在の完全所有、合弁企業の一部として運営されている、または当社の完全子会社がレンタル·運営している病院を示しています

| | | | | | | | | | | | | | | | | | | | |

| 病院 | | 位置 | | カードを持つ

ベッド | | 状態.状態 |

| アラバマ州 | | | | | | |

ブルックウッド浸信会医療センター(1) | | ホムウッド | | 595 | | | 合弁/所有 |

市民浸信会医療センター(1)(2) | | タラディガ | | 122 | | | 合弁·リース |

プリンストン浸信会医療センター(1)(2) | | バーミンガム | | 505 | | | 合弁·リース |

セルビー浸信会医療センター(1)(2) | | 雪花石膏 | | 252 | | | 合弁·リース |

ウォーカー浸信会医療センター(1)(2) | | ジャスパー | | 267 | | | 合弁·リース |

| | | | | | |

| アリゾナ州 | | | | | | |

アリゾナ州アブラゾ心臓病院(3) | | 鳳凰(ほうおう) | | 59 | | | 持っている |

| エイブラゾー·矢印キャンパス | | グレンデール | | 217 | | | 持っている |

| アブラゾ中央キャンパス | | 鳳凰(ほうおう) | | 206 | | | 持っている |

| アブラゾ·スコッツデールキャンパス | | 鳳凰(ほうおう) | | 120 | | | 持っている |

| アブラゾシキャンパス | | 特異的である | | 216 | | | 持っている |

聖十字病院(4) | | ノガレス | | 25 | | | 持っている |

| 聖ヨセフ病院 | | ツーソン | | 486 | | | 持っている |

| セントメアリー病院 | | ツーソン | | 400 | | | 持っている |

| | | | | | |

| カリフォルニア州 | | | | | | |

砂漠地域医療センター(5) | | パームスプリングス | | 385 | | | レンタルする |

| マントカ先生病院 | | マントカ | | 73 | | | 持っている |

| 先生医療センター | | モドストー | | 461 | | | 持っている |

| エマニュエル医療センター | | トロック | | 209 | | | 持っている |

| 泉谷地区病院と医療センター | | 噴泉谷 | | 400 | | | 持っている |

-砂漠医療センターだ(6) | | 同前の木 | | 179 | | | レンタルする |

| ジョン·ケネディ記念病院 | | インド語 | | 145 | | | 持っている |

| レイクウッド地域医療センター | | レイクウッド | | 172 | | | 持っている |

| ロスアラミトス医療センター | | ロスアラミトス | | 172 | | | 持っている |

| アルツハイマー病リンダ病院 | | 老年認知症 | | 114 | | | 持っている |

サンラモン地域医療センター(7) | | サンラモン | | 123 | | | 合弁/所有 |

| Tenet Health中海岸セラヴィスタ地域医療センター | | セントルイス·オビスポ | | 162 | | | 持っている |

| 趣旨健康センター海岸双城コミュニティ病院 | | ダンプトン | | 122 | | | 持っている |

| | | | | | |

| フロリダ州 | | | | | | |

| | | | | | |

| デルレイ医療センター | | デルレイビーチ | | 536 | | | 持っている |

| | | | | | |

| 親切な人医療センター | | 西パームビーチ | | 333 | | | 持っている |

| | | | | | |

| | | | | | |

パームビーチガーデン医療センター | | パームビーチガーデン | | 199 | | | 持っている |

| | | | | | |

| 聖マリ医療センター | | 西パームビーチ | | 420 | | | 持っている |

| シボカ医療センター | | ボカラトン | | 195 | | | 持っている |

| | | | | | |

| マサチューセッツ州 | | | | | | |

メトロポリタン西部医療センター-フレミンガム共同キャンパス | | フレミンガム | | 126 | | | 持っている |

MetroWest医療センター-レナード·モールスキャンパス(3) | | ナティック | | 103 | | | 持っている |

| セント·ビンセント病院 | | ウスター | | 290 | | | 持っている |

| | | | | | |

| | | | | | |

| | | | | | |

| | | | | | |

| | | | | | |

| | | | | | | | | | | | | | | | | | | | |

| 病院 | | 位置 | | カードを持つ

ベッド | | 状態.状態 |

| | | | | | |

| | | | | | |

| | | | | | |

| | | | | | |

| | | | | | |

| ミシーゲン | | | | | | |

| ミシガン児童病院 | | デトロイトは | | 228 | | | 持っている |

| デトロイト収容病院 | | デトロイトは | | 273 | | | 持っている |

| ハーパー大学病院 | | デトロイトは | | 470 | | | 持っている |

| ヒュンロン谷-シネ病院 | | 商業町 | | 158 | | | 持っている |

| ヘツェル婦人病院 | | デトロイトは | | 114 | | | 持っている |

ミシガンリハビリ研究所(3) | | デトロイトは | | 69 | | | 持っている |

| シネ·グレイス病院 | | デトロイトは | | 404 | | | 持っている |

| | | | | | |

| サウスカロライナ州 | | | | | | |

| 海浜カロライナ病院 | | ハデビル | | 44 | | | 持っている |

| 東クーパー医療センター | | マントプレセント | | 140 | | | 持っている |

| ヒルトンハイダー病院 | | ヒルトンハイ徳島 | | 93 | | | 持っている |

| ピエモンテ医療センター | | 石山 | | 294 | | | 持っている |

| ピエモンテ医療センターミルバーグ | | ミルバーグ | | 100 | | | 持っている |

| | | | | | |

| テネシー州 | | | | | | |

| サン·フランシス病院 | | メンフィス.メンフィス | | 479 | | | 持っている |

| サン·フランシス病院-バトリット | | バトレット | | 196 | | | 持っている |

| | | | | | |

| テキサス州 | | | | | | |

| 浸信会医療センター | | サンアントニオ | | 607 | | | 持っている |

| プロヴィデンズ東キャンパス病院 | | エルパソ | | 218 | | | 持っている |

| プロヴィデンズ記念キャンパス病院 | | エルパソ | | 480 | | | 持っている |

| プロヴィデンズ·セラキャンパス病院 | | エルパソ | | 306 | | | 持っている |

| プロヴィデンスクロサンキャンパスの病院 | | エルパソ | | 108 | | | 持っている |

宣道浸信会病院 | | サンアントニオ | | 110 | | | 持っている |

| ナコドッチ医療センター | | ナコドッチ | | 161 | | | 持っている |

| 中北浸信会病院 | | サンアントニオ | | 443 | | | 持っている |

| 東北浸信会病院 | | サンアントニオ | | 347 | | | 持っている |

| 決然として健康病院 | | ニューブランフェルス | | 128 | | | 持っている |

| 聖路加浸信会病院 | | サンアントニオ | | 287 | | | 持っている |

| 谷浸信会医療センター | | ハリンゲン | | 586 | | | 持っている |

| ブランズビル谷浸信会医療センター | | ブランズビル | | 240 | | | 持っている |

| | | | | | |

| 牌持ち病床総数 | | | | 15,472 | | | |

(1)アラバマ州の非営利医療システムBaptist Health System,Inc.(BHS)と設立された合弁企業の一部である有限責任会社が運営しており,2022年12月31日現在,Tenetの子会社はこの実体の70%の権益を持ち,BHSは30%の権益を有している。

(2)これらの病院はBHSとの合弁以前は非営利病院として運営されていたが,何らかの税金優遇を得るために,タラダイガ市,バーミンハン市,アラバス市,ジャスペル市と合意し,医療診療所取締役会にこれらの病院のそれぞれを所有させ,病院を合弁実体に貸してくれた。これらの資本賃貸契約は2025年11月から2036年9月までの間に満期となるが、各期間は10年である2つのオプションの継続期間が含まれている。

(3)専門病院です。

(4)医療保険や医療補助サービスセンター(“CMS”)によりキーチャネル病院に指定されている。

(5)レンタル契約は2027年5月に満期になります。

(6)レンタル契約は2045年7月に満期になります。

(7)旧金山湾区の非営利医療システムJohn Muir Health(“JMH”)と合弁して設立された一部である有限責任会社が所有しており,Tenetの子会社は2022年12月31日にこの実体51%の権益を持ち,JMHは49%の権益を有している。2023年1月、JMHは、規制部門の承認と慣例の閉鎖条件に依存して、年末までに病院の独占所有権を取得する最終合意に達した。

2022年12月31日,2022年12月31日と2021年12月31日の保有病床の使用状況やその他の運営統計データに関する情報は,MD&Aで見つけることができる。

我々の病院運営部門には2022年12月31日現在,42の撮像センター,14の学外救急室,10個のASCが含まれており,これらはいずれも当院の部門として運営されており,同じライセンスで運営されており,43の独立した独立外来センター−通常は我々の病院と相補的な場所に位置している−25の撮像センター,14の救急施設(うち13個がマイクロ病院の許可を得ている),2つのASC,2つの緊急看護センターが含まれている。2022年12月31日現在,当院運営部門の外来センターの約半分はテキサス州とカリフォルニア州に位置しており,この2州は許可を得た病院ベッドが最も集中している州である。運営区域内の病院ベッドと外来センターの高度集中は、管理医療支払者との契約に成功し、管理、マーケティング、その他の費用を減少させ、資源をより有効に利用することに役立つかもしれない。しかしながら、これらの集中度は、これらの地域に任意の不利な経済、規制、環境、競争または他の条件(新冠肺炎または他の疾患を含む)が発生すると、私たちの全体的な業務、財務状態、運営実績、またはキャッシュフローが重大な悪影響を受ける可能性があるというリスクを増加させる。

責任ある看護組織と臨床統合ネットワーク−我々は、アラバマ州、アリゾナ州、マサチューセッツ州、およびテキサス州で責任ある医療組織(ACO)および3つの臨床統合ネットワーク(各ネットワーク1つ“CIN”)を所有し、制御または運営し、アリゾナ州の選択された運営地域で他のヘルスケア提供者と共に追加のACOおよび追加のCINに参加する。ACOは1組のプロバイダとサプライヤーであり、彼らは共同で配信プロセスを再設計し、CMSと締結された契約に基づいて高品質で効率的なサービスを提供することに努力している。アメリカ衛生と公衆サービス部(HHS)が制定した品質業績標準に達したACOは連邦医療保険計画が節約した一部の金額を共有する資格がある。CINは,その提供者のネットワークサービスのコミュニティの医療ニーズを協調させ,連携計画により医療サービスの質と効率を向上させ,管理する医療支払者との契約を含め,ネットワーク提供者間で高度な相互依存と連携を構築することを目的としている。ACOとCINは看護に対する責任と協調を促進するため、それらの目的は質と業務効率を高めることで支出を節約することである。

外来看護科

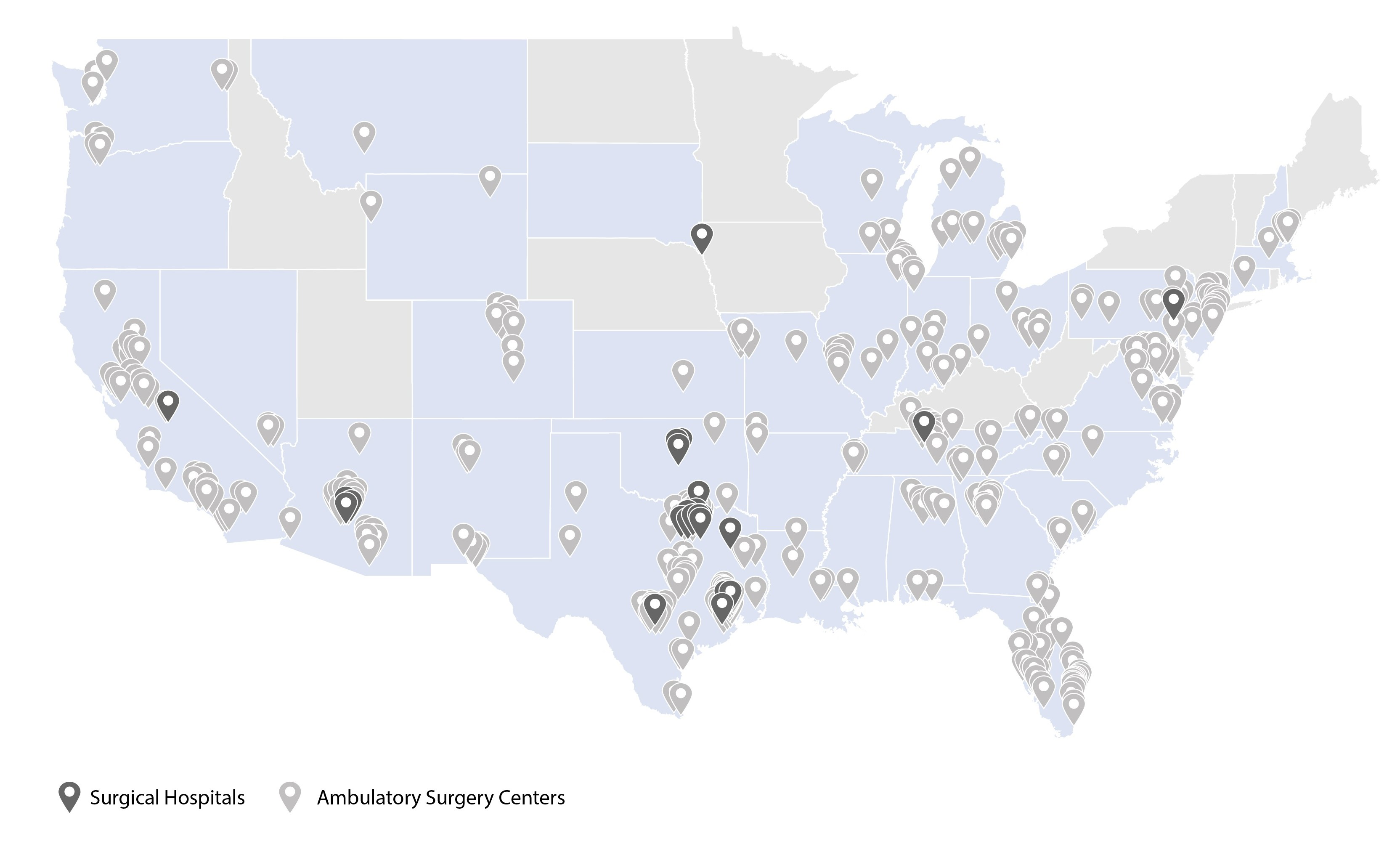

2022年12月31日まで、USPIは35州の442軒のASCと24軒の外科病院で間接所有権権益を持っている。

USPIの施設は一連のプログラムとサービスを提供し、他の専門以外に、整形外科、全関節置換術、脊柱と他の筋肉骨格プログラム;疼痛管理;耳鼻咽喉科;胃腸科;眼科と泌尿器科を含む。2022年初めにはUSPIの株式の約95%を保有し、ベイラー大学医学センター(“ベイラー”)は約5%の株式を保有している。2022年6月30日から、ベイラーがその日に保有しているすべてのUSPI株式を購入し、USPI議決権を持つ株式のうち所有権を95%から100%に増加させる。

著者らはUSPIのASCsと外科病院はより大きな負担性、予測可能性、柔軟性と利便性を含む患者と医師に多くの利点を提供すると信じている。また,一部は外科技術,医療技術,麻酔の進歩,専門外来で実現可能なより低いコスト構造とより高い効率により,外来で行われる手術症例の数や複雑さは時間の経過とともに増加していくと信じられている。これらの理由から、私たちは依然として、買収、有機的成長、新しい外来センターの建設、戦略的パートナーシップの構築を通じて、私たちの動的看護部門の機会を拡大することに集中しています。2022年7月、USPIと連合泌尿外科グループ(UUG)は合弁企業を設立し、22社のASCの所有権権益を獲得した(その中の3社は当時開発中であった)。UUGセンターを含め,2022年12月31日までの1年間に,多数の株式と少数株を買収することにより,我々のポートフォリオに35社を超えるASCを増加させ,15社の新たな(または最初からの)ASCを開設した。また2022年には、20社以上のASCに対する所有権権益を増加させ、それらの財務業績を強固にすることができる。また,大容量,低視力のサービス回線を高視力症例に関連したサービス回線に変更することで,われわれの動的看護部門の業務を拡大する取り組みを行っている。そのために、私たちは少数のセンターでの私たちの所有権の権利を閉鎖または売却し、私たちはこれらの中心が私たちの長期成長戦略の一部ではないと思う。

2025年末までに575社から600社のASCの所有権を持ち、これらのASCを運営することを目標としています。2021年12月,USPIと外科センター開発担当者(“SCD”)は合弁·開発合意に達し,この合意により,USPIは独占選択権を持ち,SCDの付属会社と協力し,2026年12月までに少なくとも50個の新しいASCを開発する目標を達成した。私たちはこの計画が私たちがデイケアサービスの増加と拡張に引き続き集中できるようにすると信じている。

USPIの動作は−USPIは、主に、医師および保健システムと合弁企業を構築することによって、その施設を取得し、発展させる。USPIの子会社はこれらの施設の所有権を直接または間接的に保有し,管理サービス契約によりその大部分の施設を日常的に運営している。

我々はUSPIの施設を運営し,我々の合弁企業を構築し,人員配置,スケジュール,臨床システムと案を採用し,医師の生産性を向上させた。このような医師満足度への関心に加え,友好的で便利な環境で患者に質の高い医療を提供することに加え,時間の経過とともに当施設で行われる手術数を増やしていくと信じている。私たちの合弁企業はまた、医療システムが独立した施設で患者、医師、支払人に外来看護のコストメリット、利便性とその他のメリットを提供し、特定の人々に提供する全面的な連続看護を管理するために、ある地域で必要なネットワークを構築することができるようにした。また,これらの関係は,衛生システムがその中核業務に注意と資源を集中させることができ,補助施設の購入,開発,運営の挑戦に直面することはない。

針葉樹段

我々を構成する針葉樹植物部門が運営するサービスのほとんどは、私たちの針葉樹合弁企業或いはその直接或いは間接完全子会社の一つによって提供されている。2022年12月31日、私たちの付属会社Conifer Holdings,Inc.(“Conifer Holdings”)はConifer合弁会社76.2%の持分を持ち、カトリック健康イニシアティブ(“CHI”)は23.8%の株式を持っている。(2019年にDignity Healthと統合されているため、CHIは現在Commonspirity Healthの一部です。)本報告の第1の部分で使用される用語“Conifer”は、文脈が別に説明または指示されていない限り、Conifer Holdings、私たちのConifer合弁会社、およびそれらの直接的または間接的な完全子会社を意味する。

サービス.サービスConiferは、病院、衛生システム、医師診療所、雇用主、および他の顧客に、病院および医師の収入サイクル管理、患者コミュニケーションおよび参加支援、および価値に基づく看護解決策を含む包括的なエンドツーエンドおよび重点トラフィックプロセスサービスを提供する。

Coniferの収入周期管理ソリューションは、(1)集中型保険および福祉検証、財務決済、認証前、登録および登録サービスを含む患者サービスと、加入および未加入患者が政府医療または財政援助計画の資格に適合しているかどうかを審査することと、合格した健康計画カバー範囲とを含む財務コンサルティングサービスと、(2)臨床入院審査、コード、臨床文書改善、コンプライアンス監査、課金説明マスター管理、および健康情報サービスを含む臨床収入完全性解決策と、(3)第三者請求書および催促、拒否管理、および患者の入金を含む。これらのすべての解決策は顧客が彼らのキャッシュフロー、収入及び医師と患者の満足度を改善することを助け、肝心な収入周期指標の持続的な測定と監視、及び生産力と品質改善計画を含むことを目的としている。

さらに、Coniferは、提供者と患者との間の関係を最適化するために、カスタマイズされた通信および参加解決策を提供する。Conifer訓練された顧客サービス代表は,(1)医師紹介依頼,産科サービスに関する電話,その他の患者相談,(2)コミュニティ教育と

外展,および(3)スケジュールと予約注意.Coniferはまた市場普及計画を協調し、実施し、患者にいつでもスクリーニング、シンポジウムとその他の活動とサービスを理解させる。

Coniferはまた、臨床統合、財務リスク管理、人口健康管理を含む価値に基づく看護解決策を提供し、これらのすべての解決策は、顧客がその医療提供のコストと質、および彼らの患者結果を高めることを助けることを目的としている。Coniferは顧客がCINを確立するのを助け、看護過程全体にわたって予測的分析と品質測定を提供する。また,Coniferはリスクモデリングや各種支払いモデルの管理により,ヘルスケア利害関係者間の財務インセンティブの協調と管理を促進する。そのほか、Coniferは顧客にツールと分析を提供し、ハイリスク患者を識別し、患者と臨床医師と協調して看護を管理し、臨床結果を監視し、看護の質を高め、そして慢性病患者に看護管理サービスを提供する。

Coniferは2022年12月31日、全国の約660社のTenetおよび非Tenet病院および他の顧客に上記の1つまたは複数のトラフィックフローサービスを提供した。TenetとCHI機関はこれらの顧客の約44%を占め,残りは独立した医療システム,病院,医師診療所,自己保険組織,健康計画,その他の実体である。私たちはConiferが私たちの施設に提供するサービスの価格設定条項が商業的に合理的で、推定された第三者条項と一致すると信じている。ConiferとCHIのプロトコルはCHIの施設に患者参入、収入完全性、売掛金管理と患者財務サービスを提供し、協定は2032年12月31日に満了する。Coniferの純営業収入の約34%は2022年12月31日までの1年間でTenetとの関係,約46%はCHIとの関係によるものである。

不動産.不動産

2022年12月31日現在、私たちの急性看護と専門病院の位置および各病院の許可ベッド数は2ページ目からの表に表示されています。USPI外科病院とASCの位置は4ページ目の地図に反映されています。病院運営部門と外来看護部門で私たちの外来施設の大部分を借りています。これらの賃貸契約の初期期間は通常5年から10年まで様々であり、多くのレンタル契約にはレンタル期間を延長するオプションが含まれています。私たちの子会社は多くの医療オフィスビルを運営しています。これらのオフィスビルはすべて私たちの病院園区の中あるいは近くにあります。私たちはこのような医療オフィスビルをたくさん持っています。残りは第三者が所有していて、私たちの子会社が借りています。

私たちは通常運営賃貸契約に基づいて私たちのオフィススペースをレンタルします。私たちの会社はテキサス州のダラスに本部を置いています。また、病院や他の業務を経営している地域やマニラのGBCに行政事務室を設置しています。私たちはすべての物件がそれぞれの用途に適していて、全体的に、私たちの現在の需要を満たすのに十分だと信じています。

人的資本資源

内科医

私たちの運営は,当病院や他施設の医療従事者における証明書医の数,質,専門科,入院やシフトのやり方,我々に所属して我々の施設をその業務延長の医師として利用していることに大きく依存している。州法律とその他の許可基準によると、医療従事者は通常自治組織であり、施設現地取締役会の最終監督を受けている。私たちの機関の医療従事者もよく私たちが運営していない機関の医療従事者にサービスして、彼らはいつでも私たちの機関との連絡を中止したり、彼らの患者が競争機関に入ることを許可することができます。我々が行っている業務や臨床プロジェクトの発展には,我々のサービスを支援するために必要な専門分野に適切な数の質の高い医師を誘致し,これらの医師と良好な関係を維持しなければならない。

私たちの病院や外来センターで勤務しているほとんどの医師と契約関係がないにもかかわらず、2022年12月31日現在、750軒以上の医師診療所を有しており、子会社が雇用している(州法で許可されている場合)、または1,450人を超える医師に付属している。私たちが医師を雇う能力は厳しく規制されており、多くの州では企業が医者を行うことを禁止したり、どのタイプの実体が医者を雇うことができるかを規制しています。私たちと医療提供者との手配はこれらの州の法律を遵守するためです。

2022年、私たちは医師の採用と維持に引き続き挑戦に直面している。著者らが業務を展開しているいくつかの地区では、ある要求の高い臨床サービス業界と専門科が合格した医師が不足しているため、医師の採用と維持は影響を受けている。また,経験豊富,高素質,協力の専門家に専念するために,我々の医師基盤と提供者計画を整備していきたい。

従業員

私たちのネットワークのすべての従業員は、私たちがサービスするコミュニティで良質で思いやりのあるケアを提供するために、私たちの使命に不可欠な役割を果たしていると信じています。2022年12月31日現在、私たちの3つの運営部門には約102,400人の従業員(うち約26%がアルバイト社員)がおり、具体的には以下の通りです

| | | | | |

| 病院運営 | 69,250 | |

| 外来看護 | 21,400 | |

| 針葉樹 | 11,750 | |

| 合計する | 102,400 | |

当院運営部門の従業員数は2022年12月31日まで2021年12月31日とほぼ一致している。昨年同期と比較して、私たちの外来看護部門の従業員数は約6%増加し、一部の原因は私たちの買収活動であり、私たちの針葉樹部門の従業員数は約8%増加し、私たちの持続的な増加を支持し、様々な行政機能のGBCへの移行を促進した。2022年12月31日まで、私たちはアメリカのすべての50州とコロンビア特区に従業員がいて、3,000人近くの従業員が私たちのGBCネットワーク全体でサポートしています。私たちの従業員の約32%は看護師です。

取締役会監督-我々の取締役会およびその委員会は、経営陣およびコンサルタントの定期的な報告を介して人的資本問題を監督します。取締役会の人的資源委員会(“HR委員会”)は、(1)全体的な業務戦略や目標を支援する、(2)熟練社員を引き付けて引き留める努力を強化する、(3)報酬を私たちの業務目標や組織業績にリンクさせる、および(4)主要幹部に競争力のある報酬機会を提供する、一般的な報酬政策の策定を担当する。その他の事項のほか、人的資源委員会は、業績管理、後任計画、リーダーシップ発展、多様性、採用、留用、従業員訓練などに関する観点を提供している。取締役会の環境,社会,ガバナンス(ESG)委員会は2021年に設立され,我々のESG戦略を監督し,我々の業務に関連するESG事項について指導を提供する.

ESGレポート我々がESG事項を処理する方法および進行に関するより多くの情報は、当社のウェブサイト上で見つけることができる当社の最新のESGレポートを参照してください。我々のESG報告書中の情報を含む当サイト上の情報は、参照によって本報告書または米国証券取引委員会(“米国証券取引委員会”)に提出された任意の他の報告または文書に組み込まれない。

人的資源実践-私たちは設立されました--そして引き続き強化され、改善されていきます--包括的な採用、管理、および最適化された組織の人材を提供します。多くの場合、我々は、組織効力、参加度、自発的な交代、人員配置効率などの分野の作業において、目標基準や他のツールを利用する。

報酬?福祉-全体的に、私たちは尊敬業の労働力チームを誘致、育成、維持し、データ駆動の意思決定を受け入れる高業績文化を育成し、人材管理プロセスを改善し、多様性と包摂性を促進することを求めている。そのために私たちは

•従業員の株式購入計画、401(K)計画、医療·保険福祉、健康貯蓄および柔軟な支出口座、および有給休暇を含む、業績および福祉を奨励するための競争力のある報酬および福祉計画

•広範な臨床訓練とリーダーシップ発展経験を通じて、対面とオンライン授業及び指導機会を含み、継続教育と昇進の機会を得る

•私たちの価値観と一致し、他人を尊重した上で、患者中心の文化を支持し、包容し、患者を中心とした文化である

•ボランティアサービスやコミュニティサービスを奨励し表彰するための会社の努力

•信頼性、責任感、透明性を促進する行動基準、および他の高い道徳的基準。

従業員の安全と福祉-私たちの従業員は、配慮の上に構築されたコミュニティを構成していると信じています。私たちは、彼らのために安全で健康な職場を維持することを重視しています。著者らは従業員の安全政策と患者の安全政策を結びつけることで、安全と報告文化を促進し、これらの政策を定期的に審査と完備した。私たちの病院、外来施設、その他の介護場所では、看護機関の必要に応じて人員配置を調整し、適切な訓練に投資して、私たちの介護者の能力を向上させます。また、著者らは感染予防方案を強化し、個人の防護装備と消毒用品の一致性を維持し、定期的に簡明と最新の感染予防指導を提供した。

また、コンサルティングサービス、財務指導、法的援助を含む包括的な従業員支援計画を含む挑戦的な環境に対応するためのリソースを提供しています。テルニート思いやり基金(“思いやり基金”)は501(C)(3)公共慈善団体であり、火災、自然災害、壊滅的な傷害、長期疾患などの困難を経験した従業員に経済援助を提供する。愛基金は主に私たちの職員たちが私たちの職員たちに資金を提供する。

多様性と包括性-私たちは、私たちがサービスするコミュニティを代表する労働力とリーダーチームによって魅力的な文化を育成することによって、私たちの目標を促進するために、代表的な不足を採用、向上、および維持することに重点を置き続けている。2022年12月31日現在、私たちの従業員の総数は約78%が女性で、従業員の50%近くが人種や民族多様性と自認している。約55%の新入社員(すなわち2022年に採用された従業員)は、人種や民族多様性と自認している。

私たちは、採用、人材育成、新入社員指導、コミュニティパートナーシップ、教育機会などの分野で、私たちの全体的な多元化と包括的な努力を支持するために、私たちの企業の異なる方面を代表する指導者によって構成された多元化理事会を持っている。多様性理事会はこのような分野の最善の接近法についてツール、ガイドライン、訓練を提供するために努力している。2021年、多様性理事会は、全企業包括的文化研修コースの策定と実施において、私たちの人的資源部に監督を提供しています。さらに、多様性理事会は、似たような背景または共通の関心を有するチームメンバーを支援するために、アフリカ系アメリカ人、女性ネットワーク、アジア/太平洋地域、LGBTQ+、スペイン系、および退役軍人を支援するための従業員リソースグループを構築した。各従業員リソースグループには、グループのための独自の使命と運営モードの設定を支援するためのスポンサーがいます。

人員配置と労働力の傾向−私たちの運営は、看護師、セラピスト、薬剤師、および実験室技術者などを含む管理および医療支援者の利用可能性、努力、能力、および経験に依存する。このような従業員の募集と維持の面で、私たちは他の医療提供者と競争してきた;しかし、ここ数年間、私たちの業界はかなりの労働力の挑戦に直面している。他の病院会社のように、私たちはいくつかの学科と地理的地域で高度な実践提供者と重症看護看護師が不足し続けている。ますます多くの従業員が早期退職を選択し、労働力の大軍を離れ、あるいは出張任務を受けることに伴い、新冠肺炎の疫病はこれらの人材不足を激化させ、それによって合格候補に対する競争を激化させた。そのほか、一部の地区では、著者らの病院は新冠肺炎、インフルエンザとその他の呼吸器ウイルス患者に対する看護需要が増加し、及びこれらの疾病が医師、従業員及びその家族に直接影響を与え、私たちの資源とスタッフに圧力を与えた。上記の課題により、私たちは常に必要であり、経験者を募集·維持し、標準報酬以上の基本労働者保険料を支払い、新たに免許を取得した医療支援者への教育や訓練投資を増大させたり、より高価な臨時または契約制従業員を雇用したりする必要があり、他の医療保健提供者とも競合してこれらを確保することができる。

私たちはまた、私たちが運営する各地域の半熟練労働者と非熟練労働者の利用可能な労働力プールに依存している。私たちのいくつかのコミュニティでは、異なる業界の雇用主が彼らの最低賃金を引き上げ、これはこの業界の従業員により多くの競争をもたらし、場合によっては労働コストも増加させる。

労働組合活動と労働関係-2022年12月31日現在、当院運営部門の従業員の約26%が労働組合代表です。われわれの外来看護部門と針葉樹部門では,1%未満の従業員のみが労働組合に所属している。労働組合に加入している従業員-主に登録看護師とサービス、技術、保守労働者--私たちの33の病院に分布しており、その大部分はカリフォルニア州、フロリダ州、ミシガン州に位置している。労働組合の活動は私たちの今後の労働組合代表レベルを増加させるかもしれないが、これは私たちの労働コストに影響を及ぼすかもしれない。

私たちが労働組合と集団交渉協定を交渉する時(これらの合意が更新されても最初の契約であっても)、停止やストライキは脅かされたり発生したりする可能性がある。比較的一般的ではないが、延長されたストライキは、将来的には、私たちの患者数、純運営収入、個別病院または現地市場の労働コストに悪影響を及ぼす可能性がある。

人員配置比率要件−カリフォルニア州の急性看護病院では、最低看護師対患者の人員構成比率を維持することが要求されており、これは私たちの労働コストに影響を与える。また,必要な看護師数が所定の割合に達していなければ,入院者数の制限が要求されることがあり,我々の収入に悪影響を及ぼす。

競争

医療サービス

私たちの病院と外来施設の地域コミュニティ内での競争は、看護の質、位置と便利さ、提供されるサービスの範囲と広さ、名声、および施設、設備、および従業員の素質を含む多くの要素に基づいていると信じている。臨床や価格透明性の傾向も予測困難な方法で医療機関の競争地位に影響する可能性がある。また,病院と外来施設の競争的地位は,これらの施設の医療従事者のうち免許を持つ医師の数,質,専門科,入院や手配,外来センターに付属して診療所延長の医師として利用されていることに大きく依存する。医師は常に1つ以上の機関の医療従事者に勤務しており、彼らは通常、いつでも自由にこれらの機関との連絡を中止することができ、あるいは彼らの患者が競争機関に入ることを許可することができる。

私たちの病院と競争するいくつかの病院は税金支援の政府機関によって所有されており、他の多くの病院は非営利組織によって所有されており、これらの組織は、(1)寄付、慈善寄付、税金による支援、(2)免税融資の獲得、および(3)販売税、財産税、所得税の免除を含む、我々の施設にはない財務的優位性を持っている可能性がある。また,我々が運営しているいくつかの地域では,大規模な教育病院が高度に特化した施設,設備,サービスを提供しており,これはわれわれの多くの病院では提供できない可能性がある

州法律の存在または欠如は、医療施設またはサービスの建設および拡張需要の発見を必要とする競争にも影響を与える可能性がある(以下の“医療法規および許可証-証明要件”節で説明するように)。近年,われわれが業務を展開している地理的地域では,独立した専門病院,外科センター,救急室,画像センターの数が著しく増加している。その中のいくつかの施設は医者が所有している。また,将来的には,システム付属病院やヘルスケア会社からの追加競争に遭遇し,プロバイダの健康保険会社やプライベートエクイティ会社の買収を求めることが予想される。

病院あるいは外来機関の競争地位のもう一つの主要な要素は管理型医療計画との関係範囲である。健康維持組織(“HMO”)、第一選択提供者組織(“PPO”)、第三者管理者と他の第三者支払人は管理看護契約を使用して、病院の既定の料金の割引と交換するために、患者にある病院を使用することを奨励する。我々は,ヘルスケア組織,優先提供者手配を提供する保険会社や他の管理型看護計画と有利な契約を締結,維持·更新する能力,および契約料率で既存の合意に新施設を追加する能力は,我々の収入や経営業績に著しく影響する。一般的に、私たちは価格、市場名声、地理的位置、サービスの質と範囲、医療従事者の素質と利便性によって管理型医療契約を競争する。他の医療提供者は、許容可能な管理型医療契約を達成したり、商業費率の増加を交渉する能力に影響を与える可能性がある。例えば、私たちのいくつかの競争相手は、管理保健計画と排他的な条項を交渉したり、保健会社が私たちと契約を締結する能力を管理する能力を制限したりするかもしれない。その他の要因に加えて,第三者支払者とヘルスケア提供者に関わる垂直的な統合努力が競争挑戦を増加させる可能性がある。

著者らの戦略は、著者らの病院と外来施設が競争力を維持し、適切な数の各専門科の優秀な医師を誘致し、維持し、熟練した臨床人員と他の医療保健専門家を助け、患者数を増加させることを目的としている。そのため,我々は設備,技術,教育,運営戦略に大量の投資を行い,われわれのすべての施設の臨床の質を向上させることを目的とした。そのほか、著者らは絶えず医師と協力し、最新の根拠に基づく医学技術を実施し、著者らが看護を提供する方式を改善し、同時に労働力管理ツールとサプライチェーンの措置を使用して可変コストを下げる。また,看護の質やコストを向上させるために,価値に基づく様々な計画に参加している。これらの使用は,最も有効かつ効率的な資源利用を促進し,より適切な入院期間をもたらし,入院患者の再入院を減少させると信じている。全体的に、医療の質の改善は、(1)コストを低減すること、(2)連邦医療保険および特定の管理型医療支払者の私たちのサービスへの支払いを増加させること、政府および個人支払者がパフォーマンス別支払いモデルに移行し続けること、商業市場が他の施設ではなく、カバーされた個人が特定の施設を使用することを奨励するためのより狭いネットワークおよび他の方法への移行、および(3)医師および患者の満足度を向上させることによって、私たちの数を改善することができる可能性があると考えられる。しかし,我々は類似した戦略を実施している他の衛生システムからの競争に直面していることを指摘すべきである。

また,外来センター運営への関心を著しく増加させ,患者の到達可能性とより便利なサービスを改善し,医師の予測可能性と効率を向上させ,支払者のコストは病院受診よりも低かった。需要の高い臨床サービスシリーズ(外来サービスを含む)を重視し、私たちの外来看護業務の拡大に集中し、私たちのサービス文化を育成し、伝統的な連邦医療保険よりも高い成長率を経験してきた連邦医療保険優位健康計画、その他の戦略に参加することは、市場での競争挑戦に対応するのに役立つと信じている。

我々の将来の成功は,既存の管理保健契約を維持·更新する能力があるかどうかにある程度依存し,競争力のある条件で新たな管理保健契約を締結することも認識している。我々の競争的地位を高めるためには,新たな管理的医療契約を交渉する際に,関連する地理的地域や全国のすべての病院や他の医療保健業務を含めることが求められており,従来このような管理式医療ネットワークに属さなかった施設の数が増加する可能性がある。私たちはまた、支払者たちと共有価値を作る契約戦略に参加し続けている。

収入サイクル管理ソリューション

Coniferは既存の参加者と収入周期管理業務の新規参入者からの競争に直面しており、いくつかの業務の資本資源はConiferよりもはるかに大きい可能性がある。また,病院や他の医療提供者の内部収入周期管理者が我々のサービスに関わる多くの機能を実行し,実際には我々と競争している。また,従来内部開発の解決策に投資していたサプライヤーは,引き続き自分の資源に依存することを選択する可能性がある.私たちは現在も収入周期サービスを提供するいくつかの外部参加者と競争しており、ソフトウェアサプライヤーと他の技術支援の収入周期管理業務フローアウトソーシング会社、伝統的なコンサルタント会社、専門的な医療コンサルティング会社か、大型会計士事務所の医療保健部門、および大型、非医療重点の業務フローと情報技術アウトソーシング会社を含む。

Coniferが提供する収入周期管理と他のサービスの競争は、主に、(1)複雑な公共医療支払いと個人医療支払い·精算システムの知識と理解、(2)病院および他の医療保健提供者に収入改善と効率向上の記録を提供すること、(3)収入周期の各ステップにおいて完全に統合された解決策を提供する能力、(4)前期コストと業績別インセンティブ報酬の細分化を含むコスト効果、(5)技術プラットフォームの信頼性、簡単さ、柔軟性に基づくと考えられる。(6)医療業界の規制環境、および消費者保護に関する法律および法規を理解すること、および(7)既存技術および他のインフラの財政資源を維持すること。

成功するためには、Coniferは競争相手よりも速く、より効率的に、新しいまたは変化する機会、技術、基準、法規、および顧客要求に反応しなければならない。既存または新しい競争相手は、Coniferの技術またはサービスを時代遅れまたはより市場に適合しない技術またはサービスを導入する可能性がある。Coniferの技術およびサービスが競争相手の製品よりも有効であっても、既存または潜在的な顧客は、Coniferの技術およびサービスではなく、競争力のある技術またはサービスを好む可能性がある。さらに、競争が激化し、価格設定圧力をもたらし続ける可能性があり、これはConiferの利益率と成長率に負の影響を与える可能性がある。

医療規制と許可

概要

医療業界の他の会社と同様に、私たちは連邦、州、地方の各レベルで広く複雑な政府規制枠組みの制約を受けている。これらの法律と規制基準は、他にも関連がある:施設と医師業務の所有権と運営、政府案の免許、認証と登録、医療保健の必要性と十分性、医療設備とサービスの質、医師と従業員の関係と資格、経営行為、政策と手続き、緊急医療条件を有する個人のスクリーニング、安定と移転、料率の設定、サービスの請求書とコード、費用報告の作成と保存、多額の支払いの処理、契約手配、回診源と転介受容者との関係、プライバシーと安全、適切な記録の維持、医療施設またはサービスの建設、購入、拡張、および閉鎖。環境保護;防火と建築規範の遵守;借金の追求;患者と消費者とのコミュニケーション。さらに、麻薬の配布、薬局の経営、放射性物質の処理、およびいくつかの設備の操作には様々な許可証が必要だ。私たちの施設はまた、それらが適用される法規および許可と認証に必要な基準に適合しているかどうかを決定するために、政府や他の当局の定期検査を受けている。

私たちの医療機関はすべての必要な政府の承認、許可証、許可材料を持っていて、これらは彼らが業務を経営するために必要なものだと信じています。さらに、私たちは適用された法律、規則、そして条例の遵守を促進するために幅広い政策と手続きを制定したが、これらの政策と手続きはすべての場合に遵守されることを保証することはできない。また、政府法規はよく変化し、私たちはコンプライアンスを維持するために、施設、設備、人員、サービスを調整しなければならないかもしれない。

法律,規則,条例を遵守しない潜在的な結果としては,(1)以前に受け取った政府計画の支払いの返還を要求すること,(2)3倍の損害賠償を含む民事罰金を評価すること,(3)罰金,巨額の罰金である可能性があること,(4)連邦医療計画から除外されたこと,および(5)刑事罰が挙げられる

制裁には、現職または元従業員に対する制裁が含まれる。私たちの連邦医療保険と医療補助は、政府が信頼できると判断した詐欺容疑を調査する前にも、支払いを一時停止する可能性がある。上記のいずれの結果も、私たちの業務、財務状況、運営結果、またはキャッシュフローに実質的な悪影響を及ぼす可能性があります。

医療改革

“患者保護と平価医療法案”(Patient Protection And Affordable Care Act)は2010年の“医療と教育協調法案”(“平価医療法案”と略称する)の改正を経て、民間部門の医療保険改革と公共プロジェクトの拡張を結合することにより、医療保険のカバー範囲を数百万人の未加入の合法アメリカ住民に拡大した。“平価医療法案”によると,医療保険の最初のカバー範囲が拡大し,我々の個人や公共計画で施設をカバーする患者数が増加し,未加入や慈善看護入院者数が減少するとともに,我々を含む医療提供者へのMedicareとMedicaid精算が減少した。私たちが病院を運営している9州のうち、4つの州が“平価医療法案”に基づいて行動し、その医療補助計画を拡大しているが、2022年12月31日までに、私たちの許可ベッドの半分以上がアラバマ州、フロリダ州、サウスカロライナ州、テネシー州、テキサス州に位置しており、これらの州は法律に基づいて医療補助計画を拡大していない。

“平価医療法案”の最終純効果には不確実性があり,同法の実施が変化し続ける可能性と,政府機関や裁判所がどのように解釈しているかが原因である。また,国会が将来どのような行動をとる可能性があるか(あれば)に“平価医療法案”を改正することは予測できない。将来の改正や解釈が個人や公共医療保険を持つ個人数を大幅に減少させれば、患者数の減少、収入の減少、無償介護の増加に遭遇する可能性があり、運営結果やキャッシュフローに悪影響を及ぼすことになる。

連邦や州レベルの他の医療に関する改革努力の潜在的な影響にも不確実性が存在する。いくつかの改革措置、要求、提案は私たちの業務に積極的な影響を与えるかもしれないが、他の改革措置、要求、提案は私たちの運営コストを増加させ、私たちのケースの組み合わせにマイナスの影響を与え、私たちが得たサービスの精算にマイナスの影響を与えるか、あるいは私たちの運営のいくつかの側面を修正するために資源を使う必要がある。また、現在のいくつかの改革は、私たちの競争地位と、保険会社や患者との関係に影響を与える可能性があります

•“予期せぬ法案”は、2022年に発効し、特定のネットワーク外サービス(緊急介護を含む)の残高課金を防止する連邦保護措置を確立し、他にも、提供者と保険会社との間の支払い紛争を公正な仲裁制度で解決するプログラムと、

•CMSは病院価格透明性の規定について,ある医療サービスの支払者特定交渉価格を病院に共有することを求め,消費者が各病院で買い物や価格比較を容易にし,病院に行く前に看護コストを見積もることを目的としている。

詐欺と法の乱用に反対する

多くの連邦法規とその実施条例は、私たちが連邦医療保険と医療補助支払い計画に参加する状況を規範化している

•社会保障法(“リベート条例”)第1128 B条に基づいて編纂されたリベート、反詐欺、および乱用修正案は、患者の回診または連邦医療計画が支払うべき任意の項目またはサービスを誘導または奨励するための任意の価値のある報酬を知りながら故意に支払うことを禁止し、故意に支払うことを禁止しているが、政府が確立したいくつかの“避難港”の例外を除いて;

•虚偽申告法(“FCA”)は、詐欺性を有することを知っているか、または知るべき政府プロジェクトへの支払いクレームの提出を禁止する

•スターク法は、医師が連邦医療保険や医療補助患者を医師や直系親族と経済関係にある実体に転任することを制限しており、いくつかの例外がない限り、その法律に違反する意図があるか否かにかかわらず、

•民事罰則法では,認可衛生·社会サービス部部長は,医療保険や医療補助計画に係る様々な形態の詐欺や濫用行為に対して民事処罰を実施する。

私たちの州は、連邦反リベート法規、または他の方法で詐欺や虐待活動を禁止するように、費用を支払うことで患者の紹介と交換することを禁止する法律を採択した。多くの州でもStark法律のような自己推薦立法が採択された。一般的に、これらの州の法律は規制提供者やサービスの範囲が広く、介護費用の出所にかかわらず、いくつかの法律が適用される。このような規制は一般的に刑事と民事処罰、そして免許取り消しを規定する。

私たちの運営に適用されます·私たちは、定期的に、アンチリベート法規、スターク法律、および他の適用可能な反詐欺および乱用法律に適合すると考えられる方法で、医師および他のプロバイダと財務的取り決めを達成します。2022年12月31日現在,われわれ外来看護部門の大部分の外科病院とASCは医師および/または医療システムとの合弁企業が所有している。また,医師や非医師転診源と契約を締結し,雇用契約,リース,専門サービス契約,医療役員協定など様々な財務手配を規定している。また,当院に移転する医師を募集するコミュニティに財政的インセンティブを提供し,収入と入金保証,移転費用の精算を含めている。

以下に述べるように,我々の質,コンプライアンス,道徳計画の主な重点は,連邦医療保険,医療補助,その他の連邦援助の医療計画の要求を遵守することである。しかし、私たちの計画が適用された反詐欺や乱用法を遵守していないことが発見された場合、私たちの運営は悪影響を受ける可能性がある。さらに、任意の連邦または州機関または裁判所は、USPIまたはその子会社がこれらの法律に違反していると判断し、私たちのいくつかの合弁パートナーが私たちとの関係を終了させる権利があるかもしれない;Coniferに関する任意の同様の裁決は、Coniferの顧客が私たちとのサービス合意を終了させる権利があるかもしれない。さらに、USPIの合弁パートナーまたはConiferの顧客の任意の違反またはそれによって生じる処罰または排除は、彼らの財務状況に悪影響を与え、さらに私たちの業務および運営結果に実質的な悪影響を及ぼす可能性がある。

政府の法執行努力と魁潭訴訟−医療産業は、連邦政府および州政府機関によって強化され、調整された民事および刑事法執行の努力を受ける。米国監察長室はHHSの独立かつ客観的な監督部門であり、HHS計画と運営に関連する監査、評価、調査を担当し、適切な場合に民事罰金、評価、行政制裁を実施する。

医療提供者も“連邦医療保険法案”の訴訟を受け、個人代表政府による訴訟を許可し、病院や医療保健提供者が連邦医療保険や医療補助のような政府計画をだましたことを告発する。政府が訴訟に介入して勝訴すれば、被告は政府が受ける損害賠償金の3倍の支払いを要求され、政府に提出されたすべての虚偽クレームに対する強制的な民事処罰を要求される可能性がある。キユータン事件解決の一部として、クァータン原告は任意の和解または判決の一部を共有することができる。もし政府が訴訟に介入しなければ、クァンタン原告は独立して訴訟を提起することができる。詐欺が医療補助基金や州や地方機関の資金に関連すれば、ある州虚偽申告法に基づいて訴訟を起こすこともできる。

私たちは過去に政府の調査と私たちに提起された問題を解決するために巨額の費用を支払ったことがあり、私たちは未来のいかなる行動が私たちの業務、財務状況、運営結果、あるいはキャッシュフローに与える影響を予測することができない。

医療保険携帯性と責任法

1996年の“健康保険携帯性と責任法”(“HIPAA”)は保護された健康情報の機密性、完全性と可用性を保護するために、行政、物理と技術保障措置をとることを要求し、そして患者がその情報の使用と開示方式を理解と制御する権利があることを規定した。私たちは道徳とコンプライアンス部門の指導の下で、包括的な政策と手続きを制定し、HIPAAと似たような州プライバシー法を遵守するように努力した。当社のコンプライアンス担当者と情報セキュリティ担当者は、企業範囲内のHIPAAプライバシーとセキュリティポリシーやプログラムの遵守状況を実施し、監視しています。全従業員の強制研修プログラムであるネットワークベースの内部HIPAA研修プログラムも作成した。

HIPAAによると、影響を受けた個人に安全保障のないPHI違反を報告しなければならず、不合理な遅延はあってはならないが、違反行為が発見されてから60日遅れてはならない。私たちはまたHHSに通知することを要求されて、いくつかの大規模な違反が関連している場合、私たちはまたメディアに通知しなければならない。情報が漏洩する可能性が低いと判断できない限り、許可されていない使用または不安全な公衆衛生施設を開示するすべての行為は違反と推定される。様々な州法律法規はまた、個人のアイデンティティ情報に関するデータ漏洩事件において、適用される州機関や影響を受けた個人を通知することを要求する可能性がある。

HIPAAプライバシーやセキュリティ条例に違反すると刑事罰を招く可能性があり、違反のたびに実質的な民事罰を受ける。HHSの法執行を除いて、州総検察長は民事訴訟を提起し、禁止または損害賠償を求め、HIPAAのプライバシーや安全法規に違反する行為に対応する権利があり、これらの法規は州住民のプライバシーを脅かす。HHSは,会社が是正行動計画を実施することを許可するなど,HIPAA違反を非公式的に解決することができるが,HHSは直接行動して罰金を科す権利があり,故意の不注意による違反行為に処罰を加えることが求められている。連邦や州のプライバシーに関する法律にも拘束されています

HIPAAで発表されているプライバシー規制よりも厳しい。これらの法律はそれぞれ異なり、追加的な処罰を加え、追加的なプライバシーとセキュリティ制限を受ける可能性がある。また,各州では消費者や他の個人情報のプライバシーやセキュリティに関する新しい法律や法規が公布されており,他の州では考慮されている.私たちがこのような要求を受けた範囲では、これらの法律と法規はしばしば深い影響を与え、改正、変化の要求、規制機関の法執行優先事項の更新を受ける可能性があり、私たちのデータ処理のやり方と政策の修正を要求するかもしれず、遵守するための大量のコストと支出を必要とするかもしれず、私たちの業務を潜在的な責任増加のリスクに直面させる可能性がある。これらの法律および法規は、違反行為に対する民事処罰と、データ漏洩行為に対する個人訴権を規定することが多く、データ漏洩訴訟の可能性や影響を増加させる可能性がある。

審査コンプライアンスと病院管理を利用して

“社会保障法”と“連邦医療保険条例”の一般的な要求は,連邦医療保険計画や州医療保健計画に基づいて支払うことができるサービスは,(1)経済的かつ医療的に合理的かつ必要な場合にのみ提供されなければならない,(2)専門的に公認された医療基準に適合する品質,および(3)適切な医療必要性と品質証拠支援がある。社会保障法に基づいて設立された品質改善組織計画は、連邦医療保険受益者に提供されるサービスの有効性、効率、経済性と品質を向上させること、連邦医療保険信託基金を保護し、連邦医療保険が合理的かつ必要なサービス及び最適な環境で提供されるサービスのために費用を支払うことを確保することを目的とし、苦情を迅速に処理し、“緊急医療及び現行労働法”に違反する行為及びその他の品質に関する問題を解決することによって、連邦医療保険受益者を保護することを目的としている。

外部監査機関,政府法執行機関,その他の機関からの審査が厳しくなり,政府の調査や数量化訴訟のリスクも増加しており,病院の医療保険観察率や入院決定に関与している。“医療保険観察率”という言葉は、唯一の観察クレーム総額を入院短期急性看護病院クレーム総額で割った合計として定義される。低比率では,観察環境で看護可能な患者を病院が不適切に受け入れていることが疑われる可能性がある。さらに、CMSは、患者を受け入れる医師と請負業者がいつ個人を入院患者として受け入れるのに適しているかを指導するために、“午前2時規則”と呼ばれる概念を構築した。2つの真夜中の規則によれば、一般に、合理的な予想がある患者の看護が2つの真夜中を超える場合にのみ、医療保険患者は入院ベースで入院すべきであり、そうでない場合、患者は例外がない限り、通常外来患者とみなされるべきである。

医療·外科サービス·実践は,我々各医療機関の専任医師委員会が広く監督し,各機関の現地管理委員会が監督し,そのメンバーは主にコミュニティメンバーと医師であり,我々の臨床質者が審査する。地方管理委員会はまた、質の高い看護の基準を維持し、短期と長期計画を制定し、やり方とプログラムを確立、審査、実行し、資格証明書、懲戒処分を承認し、必要であれば、医療従事者の特権を終了する。

証明すべき要求

一部の州は、医療施設やサービスを増加または拡大する必要があることを発見することを含む、医療施設の建設、買収、閉鎖を州政府に承認することを要求している。所定額を超える資本支出,ベッド容量やサービスの変化,および何らかの他の事項については,医療施設に管轄権を有する政府機関が発行する必要があることが証明または決定される場合がある。我々の子会社は5つの州で急性看護病院を経営しており,これらの病院に適用される必要証明計画によると,これらの病院は州政府の承認を必要とする形である。私たちの許可病院のベッドの約34%はこれらの州(すなわちアラバマ州、マサチューセッツ州、ミシガン州、サウスカロライナ州、テネシー州)にある。これらの州の多くの州の必要証明書計画や他のいくつかの州の計画もASCに適用される。

必要な国の承認を得られなかったことは、施設の拡大、サービスの増加、施設の買収、所有権の変更につながる可能性がある。さらに、このような法律に違反することは、民事制裁の適用や施設許可証の取り消しにつながる可能性がある。私たちは、競争を増加させ、競争の地位に影響を与えるために、任意の管轄区域で任意の追加の必要証明書を取得するか、または任意の管轄区がその必要な証明書の要求をキャンセルまたは変更するかどうかを予測することができない。比較的高いハードルを下回る医療資本支出金額を証明する必要がない、または審査する必要がない州では、新しいサービス、施設、資本支出の形で存在する競争がより一般的である。

環境問題

私たちの医療業務は多くの連邦、州と地方の環境法律、規則と法規によって制限されており、これらの法律、規則、法規は私たちの固体廃棄物の処理、および危険と有毒材料(放射性材料を含む)の使用、貯蔵、輸送、そして私たちの処分を管理している。私たちの業務は医療廃棄物も発生し、各州の法規と法規に従って廃棄されなければならない。さらに、気候変動や他のイニシアティブに関連する法律や法規の発展がエネルギーや他のコストを増加させる場合、私たちの運営費用は悪影響を受ける可能性がある。これらの問題が一般経済に悪影響を与えたり,悪天候が我々の施設のあるコミュニティに影響を与えたりする限り,気候変動や他の環境問題の影響を受ける可能性もある。現在、現在の気候状況と私たちの既存かつ未定の環境規則と法規、気候変動に関する条約と国際協定の評価に基づいて、私たちは気候変動問題に関する法規を含む環境法遵守のコストは、私たちの将来の資本支出、運営結果、あるいはキャッシュフローに重大な悪影響を及ぼすとは思わない。2022年12月31日までの年間では,環境事務のための重大な資本支出はない。

独占禁止法

連邦政府と大多数の州は反独占法を公布し、特定のタイプの反競争行為を禁止し、価格操作、賃金操作、反競争雇用行為、制限契約、一致拒否取引、価格差別と共同販売手配、および独占と買収が競争に重大な悪影響を与える可能性のある競争相手を含む。連邦や州反独占法違反は刑事と民事処罰を含む様々な制裁を招く可能性がある。

医療保健業界の反独占法執行はアメリカ連邦貿易委員会(FTC)の優先事項である。近年、連邦貿易委員会はいくつかの州で複数の行政苦情と公衆コメントを提出し、病院取引に挑戦している。連邦貿易委員会の法執行努力は病院合併防止に重点を置いており,政府から見れば地域の患者サービス選択が不足する可能性があり,消費者のコスト増加を招く可能性がある。また、連邦貿易委員会は、医師の勤務や、従業員や他の人が何らかの競争活動に従事する能力を制限する制限的契約を含む、他の医療保健提供者の組み合わせに関する影響をより重視している。連邦貿易委員会は過去数年間に多くの同意法令に署名し、サプライヤー間の価格操作疑惑を解決した。

針葉樹経営に影響を及ぼす法律法規

Coniferは、消費金融、医療請求書、コード、入金およびその他の業務を管理する民事および刑事法規および法規によって制限されています。これらの法律と法規の面で、Coniferは様々な訴訟、クレーム、連邦と州規制調査に時々参加し続けることが予想されてきた。その中のいくつかの行動は巨大な要求と巨額の国防費用を伴うかもしれない。現在あるいは将来の針葉樹に対する法的行動の結果は予測できず,このような事件の判決,処罰や和解が針葉樹に及ぼす可能性の影響も予測できない。

開票と集金活動

連邦“公平収債行為法”(“FDCPA”)は、しばしば直接的または間接的に債務を収受しようとしている人を管理しており、これらの人は、他の人の消費者債務を直接的または間接的に借りていると主張している。Coniferの第三者が債務供給者と処理するいくつかの売掛金はFDCPAによって制約されており、FDCPAは債権者が消費者債務者とコミュニケーションする際に従わなければならない具体的なガイドラインとプログラムを規定しており、このようなコミュニケーションの時間、場所、方式を含む。コニファー監査とそのサプライヤーのコンプライアンスを監視するが、このような監査とモニタリングがすべての潜在的な不遵守状況を検出することを保証することはできない。

多くの州では、自分の債務を回収した債権者や債権者が代表債権者に消費者に手形や入金を依頼した会社の請求書や催促を規制している。このような州の規制はFDCPAよりもっと厳しいかもしれない。さらに、国の法規は、医療請求書および受取に特化しているか、または第三者受取人に適用される国家法規と同じであるか、または類似している可能性がある。Coniferまたはその請求書、サービスおよび入金子会社PSS Patient Solution Services、LLCがその顧客に管理するいくつかの売掛金は、これらの州法規によって制限されています。

Coniferは連邦や州規制機関にも支配されており,電話消費者保護法とその州同等の法律を含むが,電話消費者保護法とその州同等の法律を含む様々な消費者保護法に関連する消費者苦情を調査する権利がある。これらの機関は、規制されたエンティティに賠償と罰金を求めること、または商業的慣行を変更することを要求することを含む法執行行動をとることができる。また、影響を受けた消費者は、上述した連邦や州の規定に違反した金銭救済措置(法定損害賠償を含む)を求める集団訴訟を含む訴訟を提起することができる。

わが国のGBCに影響を及ぼす法律法規

我々のフィリピンにおけるGBCの運営は,ある米国の医療業界の特定の要求に制約されており,反腐敗法を含む一般企業に適用される米国や外国の法律である。“反海外腐敗法”(FCPA)という法律は、米国企業と外国人官僚との取引を規範化し、賄賂や同様の行為を禁止し、取引の記録と適切な内部会計制御を公平かつ正確に反映することを要求している。“海外腐敗防止法”の法執行行動は依然として米国証券取引委員会と米司法省の高度な優先事項である。もし私たちが“海外腐敗防止法”を守らなければ、罰金や他の民事·刑事罰が科される可能性があり、これは深刻になる可能性がある

コンプライアンスと道徳

一般情報(1)当社、USPIおよび針葉樹事務所、病院、外来センターおよび医師が実践しているスタッフが、連邦および州法規および業界実践によって確立された適用基準を達成または超えるのを支援すること、(2)従業員および他の人の道徳問題に対する認識を監視および向上させ、私たちの理解と遵守を強調することを目的とした、私たちの価値観に基づく道徳およびコンプライアンス計画を維持することを目的としている“行動規範”そして(3)従業員に道徳やコンプライアンスに関する機密報告を匿名で提出できるようにするチャネルを提供する.道徳とコンプライアンス部門は独立して運営されている-それは自分の運営予算を持っている;それは外部弁護士を招聘し、任意の会社の文書を調べ、私たちのすべての人員を取材する権利がある;私たちのCEOは私たちの最高経営責任者と私たちの取締役会の品質、コンプライアンス、そして道徳委員会に直接報告する権利がある。

計画定款-私たちの質、コンプライアンス、道徳計画憲章私たちの道徳的でコンプライアンス計画の管理文書だ。私たちが憲章を守る目的は

•私たちの現在と未来の連邦医療計画への参加に対する私たちの責任を支持し、維持する

•さらに,我々の目標を進める:(1)すべての従業員,高級管理者,役員,当施設で勤務する医師および医療プロジェクトやサービスを提供する請負業者の中で最高の道徳基準を育成し保持する,(2)すべての州や連邦法規の遵守を重視し,その会社理念の基礎とすること,(3)その行動や意思決定をTenetの核心的価値観と一致させること。