すき20221231_10 k.htm0001287213ダグラス·ダイナミクスは誤り--12-31会計年度20220.010.01200,000,000200,000,00022,886,79322,886,79322,980,95122,980,951176120343,1401,370899193348991201,3701763,14015216,089000162122113,132222021238749901121152019 2020 20212018 2019 2020 202112102031203020291132一度の費用と計上すべき費用、および列挙された期間に関連しない法律、解散費、再編、相談費を反映します。2020年12月31日までの年間でヘンダーソン関連のプレミアム報酬が17ドル,Dejana関連のプレミアム報酬が2,000ドル削減されたことを反映している。推定モデルは初期取引価格に基づいて校正を行った。その後の推定値は、推定モデルの観察可能な入力(例えば、金利およびクレジット利差)に基づく。市場データが確認された場合にのみ,モデル投入が変化する.観察可能な市場信用利差に基づいて、各スワップ取引に対して信用リスク調整を行う。したがって、金利交換公正価値を決定するための投入は第2レベル投入である。2022年12月31日現在の4,120ドルおよび2,919ドルの金利交換は、それぞれ前払いおよび他の流動資産および他の長期資産に含まれる。2021年12月31日現在の3,479ドルと2,949ドルの金利交換は、それぞれ計算費用および他の流動負債およびその他の長期負債に計上される。非適格福祉計画資産に含まれるのは、会社に関連する各種個人保険証の現金払い戻し額である。これらの保険証書の帳簿価値はその公正価値に近い。本報告で述べた期間の新冠肺炎大流行に関連する増額費用を反映した。このような新冠肺炎に関連するコストは、疫病に直接関連する増加した費用を含むが、生産に関連する間接費用の効率低下または販売損失または遅延は含まれていない。当社の長期債務(現在の満期日を含む)の公正価値は、満期日と信用品質(レベル2投入)を比較可能なツールを有する金利に基づいており、その帳簿価値に近い。長期債務は貸借対照表に開示された帳簿価値、割引と繰延融資コストを差し引いた帳簿価値に基づいて入金される。これらの構成部分は、付記13における福祉計画費用の算出に含まれる。00012872132022-01-012022-12-31ISO 4217:ドル00012872132022-06-30Xbrli:共有00012872132023-02-21“雷鳴ドーム”:物00012872132022-12-3100012872132021-12-31ISO 4217:ドルXbrli:共有00012872132021-01-012021-12-3100012872132020-01-012020-12-310001287213アメリカ-アメリカ公認会計基準:普通株式メンバー2019-12-310001287213US-GAAP:AdditionalPaidInCapitalMembers2019-12-310001287213アメリカ-公認会計基準:前払いメンバーを保留2019-12-310001287213アメリカ公認会計原則:他の総合収入メンバーを累計2019-12-3100012872132019-12-310001287213アメリカ-アメリカ公認会計基準:普通株式メンバー2020-01-012020-12-310001287213US-GAAP:AdditionalPaidInCapitalMembers2020-01-012020-12-310001287213アメリカ-公認会計基準:前払いメンバーを保留2020-01-012020-12-310001287213アメリカ公認会計原則:他の総合収入メンバーを累計2020-01-012020-12-310001287213米国-GAAP:会計基準更新201613メンバー2020-01-012020-12-310001287213米国-GAAP:会計基準更新201613メンバーアメリカ-アメリカ公認会計基準:普通株式メンバー2019-12-310001287213米国-GAAP:会計基準更新201613メンバーUS-GAAP:AdditionalPaidInCapitalMembers2019-12-310001287213米国-GAAP:会計基準更新201613メンバーアメリカ-公認会計基準:前払いメンバーを保留2019-12-310001287213米国-GAAP:会計基準更新201613メンバーアメリカ公認会計原則:他の総合収入メンバーを累計2019-12-310001287213米国-GAAP:会計基準更新201613メンバー2019-12-310001287213アメリカ-アメリカ公認会計基準:普通株式メンバー2020-12-310001287213US-GAAP:AdditionalPaidInCapitalMembers2020-12-310001287213アメリカ-公認会計基準:前払いメンバーを保留2020-12-310001287213アメリカ公認会計原則:他の総合収入メンバーを累計2020-12-3100012872132020-12-310001287213アメリカ-アメリカ公認会計基準:普通株式メンバー2021-01-012021-12-310001287213US-GAAP:AdditionalPaidInCapitalMembers2021-01-012021-12-310001287213アメリカ-公認会計基準:前払いメンバーを保留2021-01-012021-12-310001287213アメリカ公認会計原則:他の総合収入メンバーを累計2021-01-012021-12-310001287213アメリカ-アメリカ公認会計基準:普通株式メンバー2021-12-310001287213US-GAAP:AdditionalPaidInCapitalMembers2021-12-310001287213アメリカ-公認会計基準:前払いメンバーを保留2021-12-310001287213アメリカ公認会計原則:他の総合収入メンバーを累計2021-12-310001287213アメリカ-アメリカ公認会計基準:普通株式メンバー2022-01-012022-12-310001287213US-GAAP:AdditionalPaidInCapitalMembers2022-01-012022-12-310001287213アメリカ-公認会計基準:前払いメンバーを保留2022-01-012022-12-310001287213アメリカ公認会計原則:他の総合収入メンバーを累計2022-01-012022-12-310001287213アメリカ-アメリカ公認会計基準:普通株式メンバー2022-12-310001287213US-GAAP:AdditionalPaidInCapitalMembers2022-12-310001287213アメリカ-公認会計基準:前払いメンバーを保留2022-12-310001287213アメリカ公認会計原則:他の総合収入メンバーを累計2022-12-31Xbrli:純0001287213米国-GAAP:会計基準更新201613メンバーSRT:メンバの再調整PLW:WorkTruckAttachmentsメンバー2022-12-310001287213米国-GAAP:会計基準更新201613メンバーSRT:メンバの再調整すき:WorkTruckSolutionsMembers2022-12-310001287213PLW:WorkTruckAttachmentsメンバー2022-12-310001287213すき:WorkTruckSolutionsMembers2022-12-310001287213PLW:WorkTruckAttachmentsメンバー2021-12-310001287213すき:WorkTruckSolutionsMembers2021-12-310001287213PLW:WorkTruckAttachmentsメンバー2022-01-012022-12-310001287213すき:WorkTruckSolutionsMembers2022-01-012022-12-310001287213PLW:WorkTruckAttachmentsメンバー2020-12-310001287213PLW:WorkTruckAttachmentsメンバー2021-01-012021-12-310001287213すき:WorkTruckSolutionsMembers2020-12-310001287213すき:WorkTruckSolutionsMembers2021-01-012021-12-310001287213すき:InterestRateSwapEffectiveMay 312019 ThroughMay 312024メンバー2022-12-310001287213US-GAAP:InterestRateSwapMember2022-12-310001287213US-GAAP:InterestRateSwapMember2022-01-012022-12-310001287213US-GAAP:InterestRateSwapMember2021-12-31Utr:はい0001287213すき:土地改良と建築メンバーSRT:最小メンバ数2022-01-012022-12-310001287213すき:土地改良と建築メンバーSRT:最大メンバ数2022-01-012022-12-310001287213アメリカ-公認会計基準:リース改善メンバー2022-01-012022-12-310001287213アメリカ-GAAP:機械とデバイスのメンバーSRT:最小メンバ数2022-01-012022-12-310001287213アメリカ-GAAP:機械とデバイスのメンバーSRT:最大メンバ数2022-01-012022-12-310001287213アメリカ-GAAP:家具と固定機器のメンバーSRT:最小メンバ数2022-01-012022-12-310001287213アメリカ-GAAP:家具と固定機器のメンバーSRT:最大メンバ数2022-01-012022-12-310001287213PLW:MobileEquipmentAndOtherMemberSRT:最小メンバ数2022-01-012022-12-310001287213PLW:MobileEquipmentAndOtherMemberSRT:最大メンバ数2022-01-012022-12-310001287213Plow:MunicipalReportingUnitMember2020-01-012020-12-310001287213図:DejanaReportingUnitMember2020-01-012020-12-310001287213米国-GAAP:割当権メンバーSRT:最小メンバ数2022-01-012022-12-310001287213米国-GAAP:割当権メンバーSRT:最大メンバ数2022-01-012022-12-310001287213米国-公認会計原則:商標メンバーSRT:最小メンバ数2022-01-012022-12-310001287213米国-公認会計原則:商標メンバーSRT:最大メンバ数2022-01-012022-12-310001287213米国-GAAP:特許メンバーSRT:最小メンバ数2022-01-012022-12-310001287213米国-GAAP:特許メンバーSRT:最大メンバ数2022-01-012022-12-310001287213US-GAAP:クライアント関係メンバSRT:最小メンバ数2022-01-012022-12-310001287213US-GAAP:クライアント関係メンバSRT:最大メンバ数2022-01-012022-12-310001287213US-GAAP:非競争プロトコルメンバSRT:最小メンバ数2022-01-012022-12-310001287213US-GAAP:非競争プロトコルメンバSRT:最大メンバ数2022-01-012022-12-310001287213アメリカ-公認会計基準:業界名メンバー図:DejanaReportingUnitMember2022-12-310001287213図:DejanaReportingUnitMember2022-12-310001287213アメリカ-GAAP:公正価値は再帰的メンバーを測定する2022-12-310001287213アメリカ-GAAP:公正価値は再帰的メンバーを測定する2021-12-310001287213アメリカ-公認会計基準:公正価値入力レベル2メンバーアメリカ-GAAP:公正価値は再帰的メンバーを測定する2022-12-310001287213アメリカ-公認会計基準:公正価値入力レベル2メンバーアメリカ-GAAP:公正価値は再帰的メンバーを測定する2021-12-310001287213PLW:FleetUpfitSalesMembers2022-01-012022-12-310001287213PLW:FleetUpfitSalesMembers2021-01-012021-12-310001287213PLW:FleetUpfitSalesMembers2020-01-012020-12-310001287213すき:独立故障メンバーPLW:WorkTruckAttachmentsメンバー2022-01-012022-12-310001287213すき:独立故障メンバーすき:WorkTruckSolutionsMembers2022-01-012022-12-310001287213すき:独立故障メンバー2022-01-012022-12-310001287213アメリカ-公認会計基準:政府契約メンバーPLW:WorkTruckAttachmentsメンバー2022-01-012022-12-310001287213アメリカ-公認会計基準:政府契約メンバーすき:WorkTruckSolutionsMembers2022-01-012022-12-310001287213アメリカ-公認会計基準:政府契約メンバー2022-01-012022-12-310001287213すき:艦隊のメンバーPLW:WorkTruckAttachmentsメンバー2022-01-012022-12-310001287213すき:艦隊のメンバーすき:WorkTruckSolutionsMembers2022-01-012022-12-310001287213すき:艦隊のメンバー2022-01-012022-12-310001287213アメリカ-GAAP:ProductAndServiceOtherMemberPLW:WorkTruckAttachmentsメンバー2022-01-012022-12-310001287213アメリカ-GAAP:ProductAndServiceOtherMemberすき:WorkTruckSolutionsMembers2022-01-012022-12-310001287213アメリカ-GAAP:ProductAndServiceOtherMember2022-01-012022-12-310001287213すき:独立故障メンバーPLW:WorkTruckAttachmentsメンバー2021-01-012021-12-310001287213すき:独立故障メンバーすき:WorkTruckSolutionsMembers2021-01-012021-12-310001287213すき:独立故障メンバー2021-01-012021-12-310001287213アメリカ-公認会計基準:政府契約メンバーPLW:WorkTruckAttachmentsメンバー2021-01-012021-12-310001287213アメリカ-公認会計基準:政府契約メンバーすき:WorkTruckSolutionsMembers2021-01-012021-12-310001287213アメリカ-公認会計基準:政府契約メンバー2021-01-012021-12-310001287213すき:艦隊のメンバーPLW:WorkTruckAttachmentsメンバー2021-01-012021-12-310001287213すき:艦隊のメンバーすき:WorkTruckSolutionsMembers2021-01-012021-12-310001287213すき:艦隊のメンバー2021-01-012021-12-310001287213アメリカ-GAAP:ProductAndServiceOtherMemberPLW:WorkTruckAttachmentsメンバー2021-01-012021-12-310001287213アメリカ-GAAP:ProductAndServiceOtherMemberすき:WorkTruckSolutionsMembers2021-01-012021-12-310001287213アメリカ-GAAP:ProductAndServiceOtherMember2021-01-012021-12-310001287213すき:独立故障メンバーPLW:WorkTruckAttachmentsメンバー2020-01-012020-12-310001287213すき:独立故障メンバーすき:WorkTruckSolutionsMembers2020-01-012020-12-310001287213すき:独立故障メンバー2020-01-012020-12-310001287213アメリカ-公認会計基準:政府契約メンバーPLW:WorkTruckAttachmentsメンバー2020-01-012020-12-310001287213アメリカ-公認会計基準:政府契約メンバーすき:WorkTruckSolutionsMembers2020-01-012020-12-310001287213アメリカ-公認会計基準:政府契約メンバー2020-01-012020-12-310001287213すき:艦隊のメンバーPLW:WorkTruckAttachmentsメンバー2020-01-012020-12-310001287213すき:艦隊のメンバーすき:WorkTruckSolutionsMembers2020-01-012020-12-310001287213すき:艦隊のメンバー2020-01-012020-12-310001287213アメリカ-GAAP:ProductAndServiceOtherMemberPLW:WorkTruckAttachmentsメンバー2020-01-012020-12-310001287213アメリカ-GAAP:ProductAndServiceOtherMemberすき:WorkTruckSolutionsMembers2020-01-012020-12-310001287213アメリカ-GAAP:ProductAndServiceOtherMember2020-01-012020-12-310001287213PLW:WorkTruckAttachmentsメンバー2020-01-012020-12-310001287213すき:WorkTruckSolutionsMembers2020-01-012020-12-310001287213PLW:WorkTruckAttachmentsメンバーUS-GAAP:TransferredAtPointInTimeMember2022-01-012022-12-310001287213すき:WorkTruckSolutionsMembersUS-GAAP:TransferredAtPointInTimeMember2022-01-012022-12-310001287213US-GAAP:TransferredAtPointInTimeMember2022-01-012022-12-310001287213PLW:WorkTruckAttachmentsメンバーUS-GAAP:転送時間を超えるメンバ2022-01-012022-12-310001287213すき:WorkTruckSolutionsMembersUS-GAAP:転送時間を超えるメンバ2022-01-012022-12-310001287213US-GAAP:転送時間を超えるメンバ2022-01-012022-12-310001287213PLW:WorkTruckAttachmentsメンバーUS-GAAP:TransferredAtPointInTimeMember2021-01-012021-12-310001287213すき:WorkTruckSolutionsMembersUS-GAAP:TransferredAtPointInTimeMember2021-01-012021-12-310001287213US-GAAP:TransferredAtPointInTimeMember2021-01-012021-12-310001287213PLW:WorkTruckAttachmentsメンバーUS-GAAP:転送時間を超えるメンバ2021-01-012021-12-310001287213すき:WorkTruckSolutionsMembersUS-GAAP:転送時間を超えるメンバ2021-01-012021-12-310001287213US-GAAP:転送時間を超えるメンバ2021-01-012021-12-310001287213PLW:WorkTruckAttachmentsメンバーUS-GAAP:TransferredAtPointInTimeMember2020-01-012020-12-310001287213すき:WorkTruckSolutionsMembersUS-GAAP:TransferredAtPointInTimeMember2020-01-012020-12-310001287213US-GAAP:TransferredAtPointInTimeMember2020-01-012020-12-310001287213PLW:WorkTruckAttachmentsメンバーUS-GAAP:転送時間を超えるメンバ2020-01-012020-12-310001287213すき:WorkTruckSolutionsMembersUS-GAAP:転送時間を超えるメンバ2020-01-012020-12-310001287213US-GAAP:転送時間を超えるメンバ2020-01-012020-12-310001287213すき:Dejana Members2016-07-150001287213すき:Dejana Members2016-07-152016-07-150001287213すき:Dejana Members2016-12-310001287213すき:Dejana Members2016-01-012016-12-310001287213すき:Dejana Members2017-01-012017-12-310001287213すき:Dejana Members2017-09-202017-09-200001287213すき:Dejana Members2017-09-200001287213すき:Dejana Members2017-07-012017-09-300001287213すき:Dejana Members2017-10-012017-12-310001287213すき:Dejana Members2018-10-012018-12-310001287213すき:Dejana Members2019-10-012019-12-310001287213すき:Dejana Members2020-04-012020-06-300001287213すき:Dejana Members2020-12-310001287213アメリカ-公認会計基準:本土メンバー2022-12-310001287213アメリカ-公認会計基準:本土メンバー2021-12-310001287213アメリカ-公認会計基準:地方性改善メンバー2022-12-310001287213アメリカ-公認会計基準:地方性改善メンバー2021-12-310001287213アメリカ-公認会計基準:リース改善メンバー2022-12-310001287213アメリカ-公認会計基準:リース改善メンバー2021-12-310001287213アメリカ-GAAP:BuildingMembers2022-12-310001287213アメリカ-GAAP:BuildingMembers2021-12-310001287213アメリカ-GAAP:機械とデバイスのメンバー2022-12-310001287213アメリカ-GAAP:機械とデバイスのメンバー2021-12-310001287213アメリカ-GAAP:家具と固定機器のメンバー2022-12-310001287213アメリカ-GAAP:家具と固定機器のメンバー2021-12-310001287213PLW:MobileEquipmentAndOtherMember2022-12-310001287213PLW:MobileEquipmentAndOtherMember2021-12-310001287213アメリカ-アメリカ公認会計基準:建設中のメンバー2022-12-310001287213アメリカ-アメリカ公認会計基準:建設中のメンバー2021-12-310001287213SRT:最小メンバ数2022-12-310001287213SRT:最大メンバ数2022-12-31Utr:M0001287213米国-公認会計原則:商標と貿易名メンバー2022-12-310001287213米国-GAAP:割当権メンバー2022-12-310001287213US-GAAP:クライアント関係メンバ2022-12-310001287213米国-GAAP:特許メンバー2022-12-310001287213US-GAAP:非競争プロトコルメンバ2022-12-310001287213米国-公認会計原則:商標メンバー2022-12-310001287213米国-公認会計原則:商標と貿易名メンバー2021-12-310001287213米国-GAAP:割当権メンバー2021-12-310001287213US-GAAP:クライアント関係メンバ2021-12-310001287213米国-GAAP:特許メンバー2021-12-310001287213US-GAAP:非競争プロトコルメンバ2021-12-310001287213米国-公認会計原則:商標メンバー2021-12-310001287213米国-GAAP:SecuredDebtメンバー2022-12-310001287213米国-GAAP:SecuredDebtメンバー2021-12-310001287213Plow:高度なセキュリティ用語ローン便利なメンバー2021-06-090001287213アメリカ公認会計基準:RevolvingCreditFacilityMembers2021-06-090001287213US-GAAP:LetterOfCreditMember2021-06-090001287213すき:Swingline LoanMembers2021-06-090001287213パロウ:CreditAgreementメンバーSRT:最大メンバ数2021-06-090001287213アメリカ公認会計基準:RevolvingCreditFacilityMembersSRT:最小メンバ数2022-01-012022-12-310001287213アメリカ公認会計基準:RevolvingCreditFacilityMembersSRT:最大メンバ数2022-01-012022-12-310001287213Plow:高度なセキュリティ用語ローン便利なメンバーSRT:最小メンバ数すき:レバー率1メンバーUS-GAAP:ロンドン銀行間同業借り換え金利LIBORメンバー2022-01-012022-12-310001287213Plow:高度なセキュリティ用語ローン便利なメンバーSRT:最大メンバ数すき:レバー率1メンバーUS-GAAP:ロンドン銀行間同業借り換え金利LIBORメンバー2022-01-012022-12-310001287213アメリカ公認会計基準:RevolvingCreditFacilityMembersSRT:最小メンバ数すき:レバー率2人のメンバーUS-GAAP:ロンドン銀行間同業借り換え金利LIBORメンバー2022-01-012022-12-310001287213アメリカ公認会計基準:RevolvingCreditFacilityMembersSRT:最大メンバ数すき:レバー率2人のメンバーUS-GAAP:ロンドン銀行間同業借り換え金利LIBORメンバー2022-01-012022-12-310001287213アメリカ公認会計基準:RevolvingCreditFacilityMembersすき:ニューヨーク連邦準備銀行ニューヨーク連邦準備銀行のメンバー2022-01-012022-12-310001287213アメリカ公認会計基準:RevolvingCreditFacilityMembersPlow:OneMonthAdjustedLondon Interbank OfferedRateMember2022-01-012022-12-310001287213パロウ:CreditAgreementメンバー2022-12-310001287213パロウ:CreditAgreementメンバー2022-01-012022-12-310001287213アメリカ公認会計基準:RevolvingCreditFacilityMembers2022-12-310001287213US-GAAP:LineOfCreditMember米国-GAAP:SecuredDebtメンバー2022-01-012022-12-31Utr:D0001287213US-GAAP:LineOfCreditMember米国-GAAP:SecuredDebtメンバーSRT:最大メンバ数2022-01-012022-12-310001287213US-GAAP:LineOfCreditMember米国-GAAP:SecuredDebtメンバー2020-01-312020-01-310001287213US-GAAP:LineOfCreditMember米国-GAAP:SecuredDebtメンバー2021-12-312021-12-310001287213US-GAAP:LineOfCreditMember米国-GAAP:SecuredDebtメンバー2021-03-312021-03-310001287213すき:InterestRateSwapEffectiveMay 312019 ThroughMay 312024メンバー2019-06-130001287213US-GAAP:InterestRateSwapMember2021-01-012021-12-310001287213US-GAAP:InterestRateSwapMember2022-05-190001287213US-GAAP:InterestRateSwapMember2022-05-192022-05-190001287213アメリカ-GAAP:前払い費用と他の現在の資産メンバーUS-GAAP:InterestRateSwapMember2022-12-310001287213米国-GAAP:他の非現在の資産メンバUS-GAAP:InterestRateSwapMember2022-12-310001287213すき:支出された他の現在の負債メンバーUS-GAAP:InterestRateSwapMember2021-12-310001287213米国-公認会計基準:その他の非現在の責任メンバーUS-GAAP:InterestRateSwapMember2021-12-310001287213すき:BailmentPoolArrangementMemberアメリカ-公認会計基準:良質料率メンバー2022-12-310001287213すき:BailmentPoolArrangementMemberSRT:最小メンバ数アメリカ-公認会計基準:良質料率メンバー2022-01-012022-12-310001287213すき:BailmentPoolArrangementMemberSRT:最大メンバ数アメリカ-公認会計基準:良質料率メンバー2022-01-012022-12-310001287213すき:BailmentPoolArrangementMember2022-01-012022-12-310001287213すき:BailmentPoolArrangementMember2021-01-012021-12-310001287213US-GAAP:LineOfCreditMemberすき:FloorPlanArrangementMember2022-12-310001287213US-GAAP:LineOfCreditMemberすき:FloorPlanArrangementMemberUS-GAAP:ロンドン銀行間同業借り換え金利LIBORメンバー2022-01-012022-12-310001287213US-GAAP:LineOfCreditMemberすき:FloorPlanArrangementMember2021-12-310001287213US-GAAP:LineOfCreditMemberすき:FloorPlanArrangementMember2022-01-012022-12-310001287213US-GAAP:LineOfCreditMemberすき:FloorPlanArrangementMember2021-01-012021-12-310001287213PLW:SnowAndIceControlEquipmentMemberSRT:最小メンバ数2022-01-012022-12-310001287213PLW:SnowAndIceControlEquipmentMemberSRT:最大メンバ数2022-01-012022-12-310001287213すき:部品と付属品のメンバー2022-01-012022-12-310001287213除雪機:除雪機のメンバーを確認2022-01-012022-12-310001287213アメリカ-公認会計基準:州と地方法律法規のメンバー2022-12-310001287213米国-GAAP:国内/地域メンバー2022-12-310001287213米国-GAAP:国内/地域メンバー2022-01-012022-12-310001287213アメリカ-公認会計基準:州と地方法律法規のメンバー2022-01-012022-12-310001287213アメリカ-GAAP:他の事後福祉計画で定義された福祉メンバー2022-12-310001287213アメリカ-GAAP:他の事後福祉計画で定義された福祉メンバー2021-12-310001287213アメリカ-GAAP:他の事後福祉計画で定義された福祉メンバー2022-01-012022-12-310001287213アメリカ-GAAP:他の事後福祉計画で定義された福祉メンバー2020-12-310001287213アメリカ-GAAP:他の事後福祉計画で定義された福祉メンバー2021-01-012021-12-310001287213アメリカ-GAAP:他の事後福祉計画で定義された福祉メンバー2020-01-012020-12-310001287213PLW:不合格のプランメンバを補充する2022-01-012022-12-310001287213PLW:不合格のプランメンバを補充する2021-01-012021-12-310001287213PLW:不合格のプランメンバを補充する2020-01-012020-12-310001287213PLW:不合格のプランメンバを補充する2022-12-310001287213PLW:不合格のプランメンバを補充する2021-12-310001287213PLW:不合格のプランメンバを補充する2020-12-310001287213Plow:2010年度株式インセンティブ計画のメンバー2010-05-310001287213Plow:2010年度株式インセンティブ計画のメンバーアメリカ-アメリカ公認会計基準:普通株式メンバー2022-12-310001287213米国-GAAP:制限株式単位RSUメンバーPlow:2010年度株式インセンティブ計画のメンバー2022-01-012022-12-310001287213米国-GAAP:制限株式単位RSUメンバー2022-01-012022-12-310001287213米国-GAAP:制限株式単位RSUメンバー2021-01-012021-12-310001287213米国-GAAP:制限株式単位RSUメンバー2020-01-012020-12-310001287213米国-GAAP:制限株式単位RSUメンバー2019-12-310001287213米国-GAAP:制限株式単位RSUメンバー2019-01-012019-12-310001287213米国-GAAP:制限株式単位RSUメンバー2020-12-310001287213米国-GAAP:制限株式単位RSUメンバー2021-12-310001287213米国-GAAP:制限株式単位RSUメンバー2022-12-310001287213米国-GAAP:制限株式単位RSUメンバーPlow:2010年度株式インセンティブ計画のメンバー2021-01-012021-12-310001287213米国-GAAP:制限株式単位RSUメンバーPlow:2010年度株式インセンティブ計画のメンバー2020-01-012020-12-310001287213米国-GAAP:制限株式単位RSUメンバーPlow:2010年度株式インセンティブ計画のメンバー2022-12-310001287213アメリカ公認会計基準:パフォーマンス共有メンバーPlow:2010年度株式インセンティブ計画のメンバー2022-01-012022-12-310001287213アメリカ公認会計基準:パフォーマンス共有メンバーPlow:2010年度株式インセンティブ計画のメンバー2021-01-012021-12-310001287213アメリカ公認会計基準:パフォーマンス共有メンバーPlow:2010年度株式インセンティブ計画のメンバー2020-01-012020-12-310001287213アメリカ公認会計基準:パフォーマンス共有メンバーPlow:2010年度株式インセンティブ計画のメンバー2022-01-012022-03-310001287213アメリカ公認会計基準:パフォーマンス共有メンバー2022-01-012022-12-310001287213アメリカ公認会計基準:パフォーマンス共有メンバー2021-01-012021-12-310001287213アメリカ公認会計基準:パフォーマンス共有メンバー2020-01-012020-12-310001287213アメリカ公認会計基準:パフォーマンス共有メンバー2022-12-310001287213米国-GAAP:制限株式単位RSUメンバー2020-01-012020-12-310001287213すき:ヘンダーソン·IncMember2020-01-012020-12-310001287213すき:Dejana Members2020-01-012020-12-310001287213米国-GAAP:シリーズAPReferredStockMembers2022-12-310001287213US-GAAP:AllowanceForCreditLossMember2021-12-310001287213US-GAAP:AllowanceForCreditLossMember2022-01-012022-12-310001287213US-GAAP:AllowanceForCreditLossMember2022-12-310001287213米国-GAAP:ValuationAllowanceOfDeferredTaxAssetsMember2021-12-310001287213米国-GAAP:ValuationAllowanceOfDeferredTaxAssetsMember2022-01-012022-12-310001287213米国-GAAP:ValuationAllowanceOfDeferredTaxAssetsMember2022-12-310001287213US-GAAP:AllowanceForCreditLossMember2020-12-310001287213US-GAAP:AllowanceForCreditLossMember2021-01-012021-12-310001287213米国-GAAP:ValuationAllowanceOfDeferredTaxAssetsMember2020-12-310001287213米国-GAAP:ValuationAllowanceOfDeferredTaxAssetsMember2021-01-012021-12-310001287213US-GAAP:AllowanceForCreditLossMember2019-12-310001287213US-GAAP:AllowanceForCreditLossMember2020-01-012020-12-310001287213米国-GAAP:ValuationAllowanceOfDeferredTaxAssetsMember2019-12-310001287213米国-GAAP:ValuationAllowanceOfDeferredTaxAssetsMember2020-01-012020-12-310001287213アメリカ-GAAP:累積GainLossNetCashFlowHedgeParentMember2021-12-310001287213米国-GAAP:累積定義された福祉計画調整メンバー2021-12-310001287213アメリカ-GAAP:累積GainLossNetCashFlowHedgeParentMember2022-01-012022-12-310001287213米国-GAAP:累積定義された福祉計画調整メンバー2022-01-012022-12-310001287213アメリカ-GAAP:累積GainLossNetCashFlowHedgeParentMember2022-12-310001287213米国-GAAP:累積定義された福祉計画調整メンバー2022-12-310001287213アメリカ-GAAP:累積GainLossNetCashFlowHedgeParentMember2020-12-310001287213米国-GAAP:累積定義された福祉計画調整メンバー2020-12-310001287213アメリカ-GAAP:累積GainLossNetCashFlowHedgeParentMember2021-01-012021-12-310001287213米国-GAAP:累積定義された福祉計画調整メンバー2021-01-012021-12-3100012872132022-01-012022-03-3100012872132022-04-012022-06-3000012872132022-07-012022-09-3000012872132022-10-012022-12-3100012872132021-01-012021-03-3100012872132021-04-012021-06-3000012872132021-07-012021-09-3000012872132021-10-012021-12-310001287213Plow:高度なセキュリティ用語ローン便利なメンバー2021-06-190001287213アメリカ公認会計基準:RevolvingCreditFacilityMembers2021-06-190001287213US-GAAP:LetterOfCreditMember2021-06-190001287213すき:Swingline LoanMembers2021-06-190001287213パロウ:CreditAgreementメンバーSRT:最大メンバ数2021-06-190001287213アメリカ公認会計基準:RevolvingCreditFacilityMembersアメリカ公認会計基準:副次的事件メンバー2023-01-050001287213Plow:高度なセキュリティ用語ローン便利なメンバーSRT:最小メンバ数すき:レバー率1メンバーアメリカ公認会計基準:副次的事件メンバーUS-GAAP:SecuredOvernightFinancingRateSofrOvernightIndexSwapRateRateメンバー2023-01-052023-01-050001287213Plow:高度なセキュリティ用語ローン便利なメンバーSRT:最大メンバ数すき:レバー率1メンバーアメリカ公認会計基準:副次的事件メンバーUS-GAAP:SecuredOvernightFinancingRateSofrOvernightIndexSwapRateRateメンバー2023-01-052023-01-050001287213アメリカ公認会計基準:RevolvingCreditFacilityMembersアメリカ公認会計基準:副次的事件メンバーUS-GAAP:SecuredOvernightFinancingRateSofrOvernightIndexSwapRateRateメンバー2023-01-052023-01-050001287213アメリカ公認会計基準:RevolvingCreditFacilityMembersSRT:最小メンバ数すき:レバー率1メンバーアメリカ公認会計基準:副次的事件メンバーUS-GAAP:SecuredOvernightFinancingRateSofrOvernightIndexSwapRateRateメンバー2023-01-052023-01-050001287213アメリカ公認会計基準:RevolvingCreditFacilityMembersSRT:最大メンバ数すき:レバー率1メンバーアメリカ公認会計基準:副次的事件メンバーUS-GAAP:SecuredOvernightFinancingRateSofrOvernightIndexSwapRateRateメンバー2023-01-052023-01-050001287213アメリカ公認会計基準:RevolvingCreditFacilityMembersSRT:最小メンバ数すき:レバー率2人のメンバーアメリカ公認会計基準:副次的事件メンバーUS-GAAP:SecuredOvernightFinancingRateSofrOvernightIndexSwapRateRateメンバー2023-01-052023-01-050001287213アメリカ公認会計基準:RevolvingCreditFacilityMembersSRT:最大メンバ数すき:レバー率2人のメンバーアメリカ公認会計基準:副次的事件メンバーUS-GAAP:SecuredOvernightFinancingRateSofrOvernightIndexSwapRateRateメンバー2023-01-052023-01-050001287213アメリカ公認会計基準:RevolvingCreditFacilityMembersアメリカ公認会計基準:副次的事件メンバーすき:ニューヨーク連邦準備銀行ニューヨーク連邦準備銀行のメンバー2023-01-052023-01-050001287213アメリカ公認会計基準:RevolvingCreditFacilityMembersアメリカ公認会計基準:副次的事件メンバーすき:OneMonthAdjustedTermofrRateMember2023-01-052023-01-05

カタログ表

アメリカです

アメリカ証券取引委員会

ワシントンD.C.,20549

表10-K

| (マーク1) | |

| ☒ | 1934年証券取引法第13条又は15条に基づいて提出された年次報告 |

| |

| 本財政年度末まで2022年12月31日 |

| |

| あるいは…。 |

| | |

| ☐ | 1934年証券取引法第13条又は15条に基づいて提出された移行報告 |

| |

| そこからの過渡期について |

依頼文書番号001-34728

ダグラスパワー社です。

(登録者の正確な氏名はその定款に記載)

| デラウェア州(明またはその他の司法管轄権

会社や組織) | 13-4275891(税務署の雇用主

識別番号) |

| 公園広場西11270号300個ミルウォーキーです, ウィスコンシン州(主にオフィスアドレスを実行) | 53224(郵便番号) |

登録者の電話番号は市外局番を含んでいます(414) 354‑2310

同法第12条(B)に基づいて登録された証券:

| クラスごとのタイトル | 取引コード | 登録された各取引所の名称 |

| 普通株は、1株当たり0.01ドルです | すき | ニューヨーク証券取引所 |

同法第12条(G)により登録された証券:なし

登録者が証券法規則405で定義されている経験豊富な発行者である場合は、再選択マークで示してくださいはい、そうです ☒ No ☐.

登録者がこの法第13節または第15節(D)節に基づいて報告を提出する必要がないかどうかを再選択マークで示す。はい。☐違います。 ☒.

再選択マークは、登録者が(1)過去12ヶ月以内(または登録者がそのような報告の提出を要求されたより短い期間)に、1934年の証券取引法第13条または15(D)節に提出されたすべての報告書を提出したかどうか、および(2)過去90日以内にそのような提出要件に適合しているかどうかを示すはい、そうです ☒ No ☐.

再選択マークは、登録者が過去12ヶ月以内(または登録者がそのような文書の提出を要求されたより短い時間以内)に、S−T条例(本章232.405条)第405条に基づいて提出しなければならない各相互作用データファイルを電子的に提出したか否かを示すはい、そうです ☒ No ☐.

登録者が大型加速申告会社,加速申告会社,非加速申告会社,小さな報告会社,あるいは新興成長型会社であることを再選択マークで示す。取引法第12 b-2条の規則における“大型加速申告会社”、“加速申告会社”、“小申告会社”、“新興成長型会社”の定義を参照されたい。

| 大型加速ファイルサーバ ☒ | 加速ファイルサーバ☐ | 非加速ファイルサーバ☐ | 規模の小さい報告会社☐ 新興成長型会社☐ |

新興成長型企業であれば、登録者が延長された移行期間を使用しないことを選択したか否かを再選択マークで示し、取引所法第13(A)節に提供された任意の新たまたは改正された財務会計基準を遵守する

登録者が報告書を提出したかどうかを再選択マークで示し、その経営陣が“サバンズ-オクスリ法案”(“米国連邦法典”第15編、第7262(B)節)第404(B)条に基づいてその財務報告の内部統制の有効性を評価したことを証明する。この評価は、その監査報告書を作成または発行する公認会計士事務所によって行われる☒

証券が同法第12条(B)に基づいて登録されている場合は,登録者の財務諸表が以前に発表された財務諸表の誤り訂正を反映しているか否かを示すチェックマークを適用する

これらのエラーのより真ん中に登録者の任意の実行者が関連回復中に第240.10 D−1(B)条に従って受信されたインセンティブベースの補償に従って回復分析を行う必要があるかどうかを再選択マークで示す

登録者が空殻会社であるか否かをチェックマークで示す(取引法第12 b-2条で定義されている)。はい、そうです☐ No ☒.

2022年6月30日現在,すなわち登録者が最近完成した第2財期の最終営業日であり,非登録者関連会社の株主が保有する登録者が議決権を有する株の総時価は約$である658百万ドル(当日登録者普通株のニューヨーク証券取引所での終値で計算)。2023年2月21日現在の登録者未返済の総額は22,886,793普通株の株です。

法団として設立された文書を引用する:

2023年4月25日に開催される登録者年度株主総会の一部委託書は、2022年12月31日までの財政年度終了後120日以内に証券取引委員会に提出され、これらの依頼書が第3部に組み込まれる。

カタログ表

| 第1部 |

2 |

| 第1項。 |

業務.業務 |

3 |

| 第1 A項。 |

リスク要因 |

12 |

| 項目1 B。 |

未解決従業員意見 |

23 |

| 第二項です。 |

属性 |

23 |

| 第三項です。 |

法律訴訟 |

23 |

| 第四項です。 |

炭鉱安全情報開示 |

23 |

| 第II部 |

25 |

| 五番目です。 |

登録者普通株市場、関連株主事項及び発行者による株式証券の購入 |

25 |

| 第六項です。 |

[保留されている] |

27 |

| 第七項。 |

財務状況と経営成果の管理検討と分析 |

27 |

| 第七A項。 |

市場リスクの定量的·定性的開示について |

45 |

| 第八項です。 |

財務諸表と補足データ |

46 |

| 第九項です。 |

会計·財務開示面の変更と会計士との相違 |

46 |

| 第9条。 |

制御とプログラム |

46 |

| プロジェクト9 B。 |

その他の情報 |

47 |

| プロジェクト9 Cです。 |

検査妨害に関する外国司法管区の開示 |

47 |

| 第三部 |

47 |

| 第10項。 |

役員·幹部と会社の管理 |

47 |

| 第十一項。 |

役員報酬 |

48 |

| 第十二項。 |

ある実益所有者の担保所有権及び経営陣及び株主に関する事項 |

48 |

| 十三項。 |

特定の関係や関連取引、取締役の独立性 |

49 |

| 14項です。 |

最高料金とサービス |

49 |

| 第4部 |

49 |

| 第十五項。 |

展示品と財務諸表の付表 |

49 |

| プロジェクト16 |

表格10-Kの概要 |

49 |

| |

|

| 展示品索引 |

50 |

| サイン |

53 |

| 連結財務諸表索引 |

F-1 |

第1部

前向きに陳述する

このForm 10−K年度報告書には,1995年の“個人証券訴訟改革法”に基づく“前向き陳述”が含まれている。“予想”、“信じる”、“予定”、“推定”、“予想”、“継続”、“すべき”、“可能”、“可能”、“計画”、“プロジェクト”、“予測”、“予想する”などの語、および同様の表現は、前向き陳述を識別することを目的としている。さらに、私たちの将来の販売または財務業績、ならびに私たちの計画、業績および他の目標、期待または意図に関する陳述は、例えば、私たちの流動性、債務、計画資本支出、および資本資源および備蓄の十分性に関する陳述である。我々の実際の結果が、これらの前向き陳述において明示的または暗示的な結果と大きく異なることをもたらす可能性のある要因は、これらに限定されない

| |

● |

気象条件、特に降雪や降雪量の減少がなく、世界的な気候変動の結果を含む降雪の時間 |

| |

● |

私たちは現在重要な業務を行っている元の設備メーカー(“OEM”)と良好な関係を保つことができない |

| |

● |

私たちのサプライヤーとOEMパートナーは私たちの数量や品質要求を満たすことができません |

| |

● |

私たちの製品を生産するために必要な鉄鋼や他の材料の価格上昇は、関税による価格上昇を含めて、これらの製品は私たちのディーラーに転嫁することができません |

| |

● |

気候変動に関連する政策または法規の変化を含む、法律法規とその解釈が私たちの業務および財務状況に与える影響 |

| |

● |

経済状況は大幅に低下し、新冠肺炎の流行の結果を含む |

| |

● |

私たちはディーラーと良い関係を保つことができません |

| |

● |

私たちのエンドユーザー、流通業者、または顧客は利用可能なまたは有利な融資選択が不足している |

| |

● |

私たちの製品の未来の需要の見積もりは正確ではありません |

| |

● |

私たちは私たちの知的財産権の組み合わせを保護したり続けたりすることができない |

| |

● |

エンドユーザーのニーズを満たすために新製品を開発したり、既存製品を改善することはできません |

| |

● |

将来的に配当金を発表して支払うことや株式買い戻し計画に基づいて買い戻す能力に影響を与える可能性がある要因 |

| |

● |

2014年に買収したヘンダーソン企業グループ(“Henderson”)の事業や2016年に買収したDejana Truck&Utility Equipment Company,Inc.(“Dejana”)の資産で予想される財務業績と、このような買収に関連する意外なコストや負債を実現することはできません。 |

私たちは、任意の未来のイベントまたは状況を反映するために、本年度報告書10-Kフォームに含まれる前向きな陳述を修正する義務はありません。私たちの実際の結果、業績、あるいは業績は、これらの前向きな陳述で表現されたり、暗示されたりする結果とは大きく異なるかもしれない。これらの要因は、上記のような差異を引き起こすか、または促進する可能性のある要因に加えて、表10−K年度報告の項目1 A“リスク要因”でも検討されている。

プロジェクト1.ビジネス

概要

ダグラスパワー社は業界で最も売れているブランドを持っており、北米商業工作トラックの付属品と設備の主要メーカーと組み立て業者である。75年以上にわたって、同社は製品を革新し、エンドユーザーが彼らの仕事をより効率的に実行し、企業に収益性を向上させる機会を提供することができるようにしてきた。私たちの持続的な改善への約束は、品質の高い製品を一貫して生産し、株主価値を推進することができるようにした。ダグラスパワー社の製品とサービスの組み合わせは、まず、防雪防氷アクセサリーの製造と販売と、FISHER、SNOWEXおよびWesternブランドで販売されている他の製品の業務、および私たちの垂直統合製品を含む作業トラック付属品の部分に分けられます。第二に、作業トラックソリューション部門は、恒基兆業ブランド下の市政氷雪制御製品、及び恒基兆業ブランドの下で市場をリードする付属品と保存解決策のアップグレード、及びDejanaブランド及びその関連サブブランドを含む。当社の報告可能な業務部門のより多くの財務情報については、本報告書連結財務諸表付記17を参照されたい。

私たちの作業トラック付属品の分野では、軽トラックに幅広い除雪機とササ撒塩製品ラインを提供しており、アメリカとカナダ市場で提供されている最も完全な製品ラインだと思います。全方位の関連部品と部品を提供して、私たちの防雪防氷設備のライフサイクル全体に補助収入流を発生させます。2022年,2021年および2020年12月31日までの年度まで,我々の作業トラック添付部門の純売上高はそれぞれ85%,84%および86%が防雪および防氷設備からの販売であり,我々の作業トラック付属品部門の純売上高はそれぞれ15%,16%および14%が部品および部品からの販売であった。部品や部品の売上を防雪や防氷設備と分けて測定していますが、それらは互いに結合しており、不可分です。

私たちは販売業者ネットワークを通じて私たちの作業トラック付属品を販売し、主に専門の除雪機に販売し、彼らは商業と住宅地域から氷雪を除去する契約を締結した。私たちは私たちの製品に非凡な顧客忠誠度をもたらしました。私たちは顧客の高品質、信頼性とサービスに対する厳しい要求を満たすことができるからです。したがって,我々の設備量は軽トラック市場の中で最大であり,在役の除雪機と塩まき機は500,000台を超えると信じている。除雪機、砂まき機、塩まき機の販売は主に私たちのコアエンドユーザー群が摩耗した既存設備を交換する必要があるため、私たちの豊富な設置基礎は私たちに任意の長い時間で高さ予測可能な販売を提供してくれると信じている。

私たちの仕事のトラック部品部門は氷雪制御業界の世界的に最も広い流通ネットワークを持っていて、約3100個の販売所で構成されていると信じています。直接出荷先は主に北米トラック設備と芝生ケア設備流通業者を介している。私たちの大部分のディーラーは北米の雪帯地区に分布しています(主にアメリカの中西部、東部と東北部、そしてカナダのすべての省)。私たちは私たちの多くの流通業者と長期的な協力関係を持っている。私たちは選択された地理的地域に質の高い、資本の十分な流通業者を増加させ、私たちの流通ネットワークの中で私たちの業界のリードブランドを交差販売することによって、私たちのネットワークを拡大し、最適化していくことを求めています。私たちはすでに私たちの触角を国際市場に伸ばし、北欧とアジアに取扱関係を構築しており、これらの地域には有意義な成長機会があると信じている。

私たちの仕事トラックソリューション部門は市政氷雪制御製品の製造に参加し、セットの内装サービスと製品シリーズを提供します。私たちの作業トラックソリューション製品は、トラックおよび車両部品を含み、異なる複雑さのデバイスアセンブリ、トラック車体、棚、および記憶ソリューションを車両シャーシに取り付け、通常、エンドユーザが作業に関連する目的のために使用する。私たちの作業トラックソリューション部門は3-8級トラックと他の商用作業車両の主要な組み立て業者です。交通部(DOTS)や市町村などの政府機関にもカスタマイズされた鍵解決策を提供しています。また、私たちの作業トラック解決策部門は、トラックとトラック貯蔵ソリューションとトラックケーブル牽引設備の有力な専門メーカーであると信じている。私たちは私たちがトラックと車両改装市場の地域指導者だと信じている。私たちの仕事のトラックソリューション業務はトラック設備業界の約2800人の顧客を含む重要な顧客関係を持っていると信じています。私たちは私たちの多くの作業トラック解決策の顧客と長期的な協力関係を持っている。お客様の変化する専門的なアップグレードニーズにカスタマイズされたソリューションを提供することで、お客様の関係を発展させ、強化していくことを求めています。トラックシャーシを提供する元の設備車両製造業者と締結されたホスト及び平面図プロトコルにより、作業トラックソリューション顧客のニーズを満たすことができ、顧客にカスタマイズされたアップグレードを提供する。

私たちは、リーン製造原則、垂直統合、高度可変なコスト構造を応用しているため、私たちは運営効率の面で業界をリードしていると信じています。私たちは絶えずリーン原則を使用してコストを低減し、製造運営の効率を高めることを求めています。2022年12月31日までの一年で、私たちはウィスコンシン州ミルウォーキー、メイン州ロクラン、ミシガン州マディソン高地、アイオワ州マンチェスターとイリノイ州ヘントリーに5つの工場で製品の生産と車両の設置を持っています。アイオワ州、メリーランド州、ミズーリ州、ニュージャージー州、ニューヨーク、オハイオ州、ペンシルベニア州、ロードアイランド州にある15の製造、サービス、内装施設もレンタルしました。また、私たちの製造効率は、私たちの製品を迅速に私たちの顧客に渡すことができます。特にお客様が私たちの製品の突然と予測不可能な雪害をすぐに必要としている間に。

私たちの業界は

作業トラック付属段

私たちの仕事トラック付属部門は主に北米の氷雪制御設備業界に参加しています。これらの産業は主に北米で製品を生産する国内参加者で構成されている。毎年の氷雪制御設備の需要は主に現有の設置基礎の交換周期によって駆動され、これは主に除雪機或いは除雪機の平均寿命の関数であり、エンドユーザーの使用と維持方法によって駆動される。積極的に使用されている除雪機は通常平均9年から12年ごとに交換されていると考えられる。

軽量や大型氷雪制御設備の販売は主に既存の設置基盤の交換周期によって推進されており,これは主に除雪機や除雪機の平均寿命の関数であり,エンドユーザの使用や維持実践に推進されていると考えられる。軽トラックの防雪除氷設備の交換周期に影響する主要な要素は降雪の程度、時間と場所である。どの年と地域でも、氷雪制御設備の販売は現地の前の雪シーズンの降雪量の影響を最も大きく受けている。特定冬季の大雪により設備使用量が増加し、より大きな摩耗と短縮のライフサイクルをもたらし、設備やより多くの部品や部品の交換が必要となる。

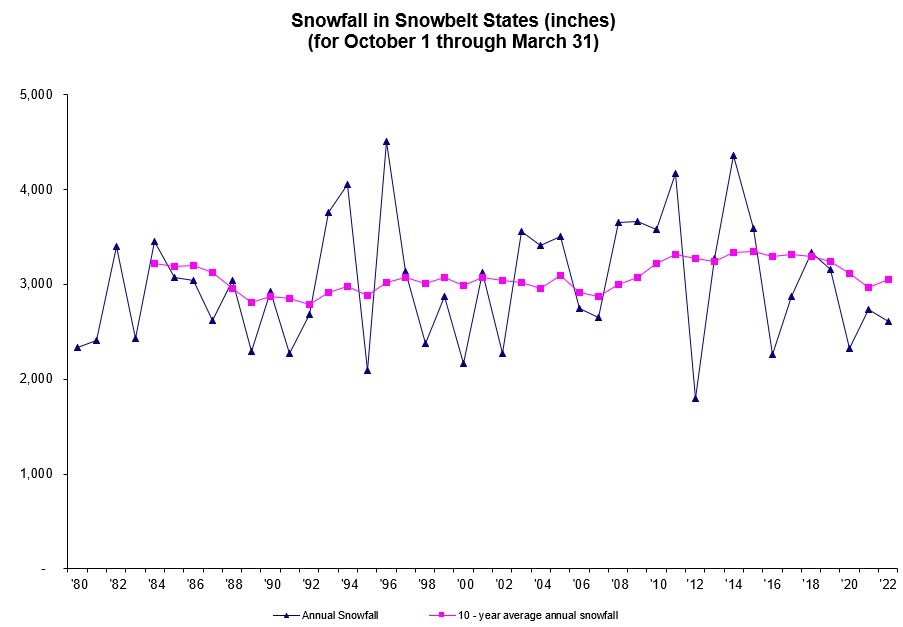

降雪量は1年間と毎年の間で異なるが,降雪量および対応する氷雪制御設備の交換周期は長年間で相対的に一致している。下図は米国東北部,東部,中西部,西部26雪帯州66都市の総降雪量の年間と10年間(我々の除雪機の典型的な寿命に基づく)転がり平均値を示し,これらの州の1980年から2022年までの降雪量をモニタリングした。グラフに示すように、1984年以来、任意の所与の転動10年間の総降雪量は、2782インチから3345インチまでかなり一致している。

| 注: |

1975年以前の降雪量データが乏しいため,1984年以前の10年間の転動平均降雪量は計算時には記載されていない。このグラフ中の降雪量データは26州66都市以外の降雪量に応じて調整されていない。 |

| |

|

| 資料源: |

アメリカ国家海洋大気管理局国家気象局です |

氷雪制御設備の需要も米国の全体的な経済状況及び北米雪帯地区の現地経済状況の影響を受ける可能性がある。強い経済的状況では、エンドユーザは、既存のデバイスの使用寿命が終了する前に既存のデバイスを交換またはアップグレードすることを選択する可能性があり、経済的状況が弱い場合、エンドユーザは、デバイスの使用寿命を延長し、部品の販売を増加させることを求める可能性がある。しかし、氷雪制御管理は自由に支配できないサービスであるため、降雪人口地区の公共安全と持続的な個人と商業活動を確保するために必要であり、最終ユーザーは氷雪制御設備の使用寿命を無期限に延長することができず、経済条件にかかわらず、摩耗しすぎ、安全でない或いは信頼できない設備を交換しなければならない。私たちの部品と部品による毛金利は私たちの防雪と防氷設備より少し高いですが、それらの収入は設備販売より明らかに低く、これは私たちの運営結果に不利な影響を与えました。“経営層の財務状況と経営成果に対する討論と分析--季節性と年間変動性”を見た

全体的な氷雪制御設備市場の長期成長も北米雪帯地区(主にアメリカ中西部、東部と東北部地区及びカナダのすべての省)の発達地区の地理拡張、及び消費者の氷雪制御設備と関連部品に対する技術改善による効率と信頼性を高める需要に起因している。北米雪帯地域の持続的な建設は除雪除氷を必要とする集合体面積を増加させ,氷雪制御設備の市場を増加させた。また、非トラック防雪および防氷装置の販売に関連する作業トラックアクセサリ分野には、汎用地形車両(“UTV”)すきおよび他のこのような装置を含む持続的な成長の潜在力がある。また、信頼できるビジネスと安全な道路を確保するために、私たちの防氷設備の流通は雪帯以南の各州に拡大し続けている。より信頼性が高く、より効率的で複雑な製品の開発と販売により、2017年から2020年までの毎年の平均単価が約2%~4%上昇した。2021年と2022年には、材料、運賃、労働力価格の上昇により、作業トラック添付ファイルと作業トラックソリューションがより顕著な価格上昇を実施した。中桁から下位2桁までの複数回の値上げは,2021年と2022年の異なる時点で実施されている。

仕事トラック解決策細分化市場

私たちの仕事トラックソリューション部門は主に市政氷雪制御製品の製造、アメリカのトラックと車両改装業界に参加しています。その産業は主に国内参加者で構成され、これらの参加者たちは作業トラックと車両を設置する。具体的には,原設備車両メーカーの施設や車両入国口岸付近で運営する地域市場の先頭者もいる。地域市場の先頭者のほかに、規模の小さい高級企業もある。私たちの作業トラックソリューション部門は他の地域の市場リーダーや規模の小さい市場参加者と競争しています。毎年自動車改装への需要はマクロ経済の大きな環境,傾向,市政予算の影響を受けている。

私たちは私たちの仕事トラック解決部門がアメリカ東北部と大西洋中部地域の地域市場の先頭にいると信じています。私たちは様々な顧客にサービスを提供しています。その中にはディーラーが含まれています。彼らは通常軽トラックと大型トラックのエンドユーザーに製品を販売し、改装チームを購入する大型全国的な顧客に製品を販売しています。大型トラックのエンドユーザは、通常、時間の経過とともに設備交換計画を実行する地方政府と市町村で構成される。私たちの収入の約半分はディーラーの顧客から来ていますが、私たちの収入の約40%はチーム販売と政府実体の販売から来ています。私たちの残りの売上は部品のカウンター販売から来ています。

トラックや車両改装市場の長期的な成長は,部品製品の技術進歩とオリジナル設備メーカー車両の進歩,およびこのような製品に対する顧客の需要に依存する。技術の進歩に伴い,エンドユーザはより専門的な車両,特に彼ら独自の作業に関する需要を要求し,さらに需要が増加することが予想される.技術の進歩に伴い、製品は市場で更に複雑になり、それによってトラック組立業者の価値チェーンにおける重要性を増加させた。

私たちの競争優位は

私たちは他の北米メーカーと組み立て業者だけと競争しています。これらのメーカーと組み立て業者は私たちの製造効率、製品の深さと広さ、広範なディーラーネットワークと顧客関係から利益を得ていません。私たちのサービス業界の市場の先頭者として、私たちは規模の小さい競争相手に対する一連の競争優位性を持っており、これにより、すべての市場環境において強いキャッシュフローを生み出すことができ、年間販売台数変動の影響を受けることなく、私たちの製品、流通能力、ブランドへの持続的な投資を支持することができる。私たちは、これらの利点は以下の競争優位に根ざし、時間の経過とともに私たちの業界のリードを強化すると信じている。

卓越した顧客忠誠度とブランド資産。私たちのブランドは氷雪制御設備とトラック部品業界で卓越した顧客忠誠度とブランド資産を有し、エンドユーザーと流通業者を持っており、これらのブランドは75年間の卓越した革新、生産力、信頼性と支持を通じて発展してきたものであり、毎年一貫して交付されてきた。私たちの製品に影響を与える重要な要素は価格ではなく、過去のブランド経験だと思います。

作業トラックの添付ファイルで最も広くて革新的な製品を提供する。私たちの作業トラック付属品の分野では、全シリーズの除雪機、サーシャ機、関連部品を含む業界で最も広い製品を提供します。業界最大かつ最先端の内部新製品開発計画を保持しており、歴史上毎年いくつかの新しい製品と再設計された製品が発売されていると信じています。私たちの幅広い製品供給と新製品開発への約束は、私たちの市場シェアを維持し、拡大し、私たちの業務の収益性を向上させ続けるために重要です。また、我々の作業トラックソリューション部門では、アップグレードごとに顧客の特定のニーズに応じてカスタマイズされている。

仕事のトラック部品の面で広範な北米ディーラーネットワークを構築した。私たちの作業トラック部品部門には約3,100個の販売所があり、私たちは軽トラックと大型氷雪制御設備業界で最も広い流通ネットワークを持つことから利益を得て、私たちの同業者よりも顕著な競争優位性を提供しています。私たちの流通業者は、販売および支援エージェント(部品およびサービスのアクセスを提供する)としてだけでなく、業界パートナーとしてリアルタイムのエンドユーザ情報、例えば小売在庫レベル、変化する消費者選好、または必要な機能強化を提供しており、これらの情報は私たちの製品開発作業の基礎となっている。

運営効率が先行している。私たちは、リーン生産の原則と高度に可変なコスト構造を応用しているため、当業界の運営効率の面でリードしていると信じています。リーン原則を利用することにより、変化する需要を満たすために生産レベルを容易に調整することができ、遅い時間帯にコストを制御することができる。このような運営効率が高度に可変なコスト構造を補完しているのは、大量の臨時労働力(平均降雪年では、私たちの作業トラック付属労働力の約10%~15%)を得ることができるためであり、必要に応じて迅速に調整することができるからである。これらの製造効率は,突然と予測不可能な降雪期間に緊急顧客ニーズに迅速に反応することができ,既存顧客群に優れたサービスを提供することができ,同じ速度と信頼性で顧客ニーズを満たすことができないと考えられる競争相手から新規顧客を誘致することができる。

強力なキャッシュフローが生まれる。比較的安定した高収益性、低い資本支出要求、および予測可能な運営資金需要時間のため、私たちは相当なキャッシュフローを生成することができる。私たちの相当なキャッシュフローは、私たちの業務に再投資し、長期債務を返済し、私たちの株主に大量の配当金を支払い、戦略的買収を行うことができるようにしています。

経験豊富な管理チーム。私たちの業務は優れた管理チームのおかげで、彼らは軽トラックと大型氷雪制御設備とトラック部品業界における私たちの指導的地位を構築する責任があると信じています。2022年12月31日まで、私たちの上級管理チームは4人の役人で構成され、平均約16年間の天気関連業界経験と、わが社での平均16年を超える経験を持っています。2019年1月1日、ロバート·マッコミックは私たちの総裁兼最高経営責任者になった。彼は18年間わが社で働いており、首席運営官や首席財務官など様々な職務を担当している。キース·ハグリーン、社長、トラック·アクセサリーは2022年12月31日から会社を退職した。経営陣の戦略的な目を通して、私たちは私たちのディーラーネットワークを拡大し、私たちの市場のリードを強化することができるようになった。

私たちの業務戦略

私たちの業務戦略は、私たちの競争優位性を利用して、キャッシュフローを最大限に増加させ、私たちの業務に再投資し、配当金を支払い、債務を減少させ、私たちの株式買い戻し計画に基づいて買い戻しを行い、株主価値を創出することです。また、価値の創造と顧客サービスの強化を支援し、無駄を解消し、私たちの作業方式を改善することで問題を解決し、顧客により大きな価値を提供するためのダグラス動的管理システム(DDMS)という管理システムを開発した。DDMSは統合されたシステムであり、私たちの業務の発展に伴い、持続的に改善された文化、変化を抱く人員、世界レベルのプロセスと実用的なツールを通じて戦略優先事項と目標を渡す。私たちの戦略の基礎は

持続的な製品革新です新製品の革新は氷雪制御設備業界における私たちの市場リードを維持し、発展させるために重要だと信じています。私たちは引き続き革新的な解決策の開発に集中して、私たちの製品の生産性、使いやすさ、信頼性、耐久性、適用性を向上させ、私たちの製品開発過程にリーン製造理念を組み込むことで、全体的な開発コストを下げることができ、さらに重要なのは、私たちの発売時間を減らすことです。

総エージェントネットワークと顧客最適化。私たちの仕事のトラック部品部門では、引き続き機会を探して、引き続き私たちの広範な流通ネットワークを拡大し、選択された地理的地域で質の高い、資本の十分な流通業者を増加させ、私たちの流通ネットワークで私たちの業界のリードブランドを交差販売して、業界のリードする名声、顧客の忠誠度、ブランドを保護すると同時に、私たちの収益能力を最大限に高めることを保証します。私たちはまた、深いトレーニング、貴重な流通業者支援、および魅力的な販促およびインセンティブ機会を提供することで、このネットワークを最適化することにも集中します。このような努力の結果、私たちのほとんどの流通業者は私たちの製品を独占的に販売することを選択したと信じている。この規模の高品質なネットワークは業界で唯一無二であり、調達傾向と顧客選好に対する貴重な洞察を提供してくれ、複製が非常に困難になると信じている。私たちの作業トラックソリューション部門で、私たちは顧客のニーズに応えたため、良好な顧客関係を持っています。私たちは機会を探して、スループットを増加させることで、私たちの顧客群を拡大し続け、私たちの顧客基盤を拡大し、私たちの顧客の専門的なアップグレード需要に引き続き対応できるようにします。

積極的に進取する資産管理と利益の重点。降雪量の季節や年間変化が私たちの作業トラック付属部門に影響を与えるにもかかわらず、私たちのキャッシュフロー発生を最大限に増加させるために、私たちの資産を積極的に管理していきます。私たちは私たちの能力が私たちの業界で唯一無二で、私たちがすべての降雪環境で魅力的な利益率を達成できるようにすると信じている。私たちの資産管理と利益の重点戦略の重要な要素は:

| |

● |

高度に可変なコスト構造を採用することで、需要のリアルタイム変化に応じてコストを迅速に調整することができる |

| |

● |

企業範囲の精益原則を用いて、需要を満たすために生産レベルを容易に調整することができるようにした |

| |

● |

シーズン前の注文計画を実施し、流通業者が小売シーズン前に注文することを奨励し、私たちの資産をより有効に利用できるようにする |

| |

● |

垂直統合された業務モデルを開発することは,競争相手に対するコストメリットを提供してくれると考えられる. |

また、規模が大きくないにもかかわらず、特定年度予想や実売上高の低下に対応して、キャッシュフローを最大限に増加させるために、我々の資本支出要求や運営費用を一時的に減少させることができる。

柔軟で有益な企業プラットフォーム。私たちは引き続きリーン原則を利用して、私たちの製造業務の柔軟性、効率と生産性を最大限に高めるとともに、関連コストを下げ、ディーラーとエンドユーザーの満足度を高めることができるようにします。例えば、納期短縮とほぼ完璧な注文履行が私たちの流通業者にとって非常に重要な環境では、私たちのリーンプロセスは出荷業績の改善を助けてくれると信じており、業界をリードする出荷実績を提供する名声を確立しています。

私たちの成長の機会は

日和見主義的に新製品と新市場を探す。私たちは引き続き私たちの業界内の他の買収機会を評価することを計画して、これらの機会は私たちの流通範囲を拡大し、私たちの技術を強化して、私たちの製品ラインの広さと深さを高めることができます。私たちはまた、隣接市場の多元化と垂直統合機会を考慮し、これらの機会は私たちのビジネスモデルを補完し、私たちの核心能力を利用して株主価値を創出する能力を提供することができる。

私たちの業界をリードする市場シェアを向上させる。私たちの仕事トラック付属品の分野では、私たちは私たちの業界のリード、流通ネットワーク、新製品の革新能力を利用して北米氷雪制御設備市場の市場シェアを奪取し、北米市場の浸透率を増加させることに重点を置いて、これらの市場では、私たちの全体の市場シェアは50%を下回っており、大型トラック市場を含むと思います。私たちの仕事トラックソリューション部門では、地域市場における私たちのリードを利用して、DDMSを利用してハイエンド市場をさらに浸透させ、顧客基盤を拡大する予定です。

注文がたまっている

2022年12月31日と2021年12月31日まで、私たちの総在庫額はそれぞれ3.687億ドルと3.154億ドルだった。蓄積された情報は将来の期間の業務成果を説明できないかもしれない。

人的資本管理

私たちの目標は

ダグラスパワー社は業界で最も信頼されているブランドの発祥地であり、ダグラスパワー会社は北米の主要な仕事トラック付属品と設備メーカーと組み立て業者である。私たちの持続的な改善への約束は、最高品質の製品を一貫して生産し、株主価値を推進することができるようにした。私たちはディーラー、サプライヤー、エンドユーザーの信頼できるパートナーであり、彼らの業務は私たちの運営と管理の専門知識から利益を得ています。

私たちの文化は

75年以上、ダグラス·ダイナミクス社は市場で最高の製品を製造してきた。毎日、私たちの従業員は顧客のニーズを満たすために努力しています。組織として、私たちは毎日従業員のために協力的な環境を作り、彼らに機会を提供して、わが社の成功を持たせることに集中しています。2022年12月31日現在、私たちは1,813人の従業員を持っており、北京ダグラス動力調達オフィスの従業員14人の中国を除いて、残りはすべてアメリカにあります。私たちは労働組合によって代表される職員が一人もいないし、私たちはどんな集団交渉協定の当事者でもない。私たちは誠実さ、チームワーク、高い業績への関心が私たちのすべての従業員のために理想的な労働環境を作ることができると信じています。私たちの取締役会と報酬委員会は、定期的に私たちの上級管理職から、私たちの健康と安全、多様性と包括性、そして私たちの内部人材開発イニシアティブと優先順位に関する最新の情報を受け取ります。

私たちの持続的な改善に対する約束は最高品質の製品を生産したり、株主価値を推進する範囲をはるかに超えている-私たちはまた従業員の成長、改善、尊敬度を重視している。

卓越した文化を作ることが私たちの成功の鍵であり、それが私たちが努力して、私たちの従業員にツールと訓練を提供して、より大きな成果を達成する理由だ。私たちは私たちの従業員が配慮された時、私たちの業務パートナーが彼らのDouglas Dynamic経験を最大限に利用して、北米をリードする車両付属品と設備メーカーの地位を維持するのを助けることを知っている。

私たちの中心的な価値観と勝利行動は

私たちの核心的価値観は成長、改善、参加私たち個人と組織の成功に必須的であり、私たちが正しいことを実行することで成功することを確実にすることに集中させてくれる。

私たちの成功にも重要なのは私たちの制勝行為であり、私たちはすべてのダグラスパワー社員がわが社の成功を支持すること、すなわち組織として正しい方法で勝つことを願っています。私たちの勝利行動への関心は、すべての従業員とすべての場所が私たちの核心価値観に一致して注目することを確実にするのに役立つ。

| |

● |

お客様と結果を導きます:あなたがしているすべてのことの中でお客様を考えなければなりません。私たちの顧客と組織に有利な意味のある結果に集中する。 |

| |

● |

予測可能な場合:周りの隅を見てください。新しいアイデアやユニークなアイデアを想定して受け入れ、それらが私たちの業務の将来に及ぼす影響を理解しようと努力しています。 |

| |

● |

協力と配慮:協力の価値を鑑賞する。チームとして、私たちの顧客、私たちの業務、私たちのコミュニティ、そして最も重要なのはお互いの関係に関心を持つことです。 |

| |

● |

責任感を持ってコミュニケーションする:文化と信頼を築くためにコミュニケーションを取る。すべての人が成功できるように聞くことと話すことに重点を置く。 |

| |

● |

自分と他人を発展させる:自分の発展を積極的にコントロールし、他人を支持する。自分の知識、技能、能力を絶えず向上させる。 |

| |

● |

毎日もっと良くなる:毎日最小の進歩をしても。持続的な改善は私たちがしているすべてのことの中心だ。私たちが何をしたのかだけでなく、私たちが毎日どのようにしているのか。 |

人材育成

人材開発は個人と組織の成功の重要な構成要素だ。我々は、すべての従業員の発展を支援するために、内部ダグラス動力大学(DDU)の発展を促進する。DDUは組織発展チームが提供するサービスの一つであり、わが社がわが社の人材の業績、発展、成長に取り組むことを支援しています。実際に人を発展させるために、DDUが提供する製品の中でバランスのとれた方法で活動選択を行うと信じています

| 説明する |

相互作用 |

応用 |

| 仮想教室に面談する |

指導する |

仕事の交替 |

| 自分の進度を決めたオンライン学習 |

指導する |

臨時任務 |

| 会議 |

仕事の尾行 |

プロジェクト |

| 集客とインターネット放送 |

討論する. |

挑戦的なプロジェクト |

| 書籍と文章 |

利益集団 |

ロールプレイ |

| ウェブサイト |

読書会 |

Vbl.やって、やる |

| ビデオです |

オンラインコミュニティ |

|

DDUの目標を以下のように実現する

| |

● |

現場と仮想講師指導の開発と提供訓練および電子学習 |

| |

● |

管理ダグラス動力学学習センター(DDLC)−電子学習プラットフォーム |

| |

● |

DD全体でトレーニングを作成する必要があるプロジェクトをサポート |

| |

● |

他のチームや認証研修士が提供できるトレーニングソリューションを提供します |

私たちの道徳的規範は

私たちの核心的な価値観と抑制行為に加えて、私たちは私たちの行動基準政策(行動基準)に従って行動し、この政策は私たちのすべての従業員に期待を作り、彼らの正確な意思決定を指導した。私たちの行動基準は、反腐敗、差別、嫌がらせ、プライバシー、会社の資産の適切な使用、機密情報の保護、違反行為の通報などのテーマをカバーしています。

多様性と包括性

ダグラス動力は多様性と包容性の増加にしっかりと努力しているが、私たちは足跡の範囲全体でもっと多くの仕事をしなければならない。私たちは多くの計画に投資して、違う人材を発見することに集中している。これらの施策には,求人会社との連携,求人サイトの利用,大学プロジェクトとの連携があり,これらのプロジェクトはダグラスパワー社などの様々な候補者との橋渡しをしている。未来を展望して、私たちは引き続き各措置を検討と完備し、従業員チームの更なる多元化を求めている。

健康と安全

私たちは職員たちの健康と安全に努力している。私たちが提供した環境は私たちのビジョンに基づいて、即ち従業員の福祉を最も重視する仕事環境を創造し、1種の主人公意識を注ぎ込み、そして安全、生産と仕事の質の面で卓越したことを抱いている。

| |

● |

私たちの目標は簡単です:環境、健康、安全実践における最適な表現を通じて私たちの顧客に付加価値を創出します。従業員の安全と福祉を第一にし、世界的な安全文化を創造するビジョンを追求する中で誠実で正直であることを約束した。 |

| |

● |

私たちは世界的な製品とサービスを提供し、環境と公衆健康への危害を最小限に抑えることに取り組んでいる。私たちは私たちの製品を私たちの顧客に提供するだけでなく、私たちの内部運営の方式にも力を入れています。我々は環境保全に着目し,実行可能な状況下で環境,持続可能な方式で業務を展開する。 |

融資計画

私たちは、ある流通業者が第三者融資会社を通じて私たちから製品を購入することを選択できる融資計画に参加した。第三者融資会社は、第三者融資会社がディーラーから融資製品の満期金額を回収できない場合、融資製品に関連する任意の残りの在庫を買い戻し、融資会社が発生した任意の法的費用を返済する義務があるので、本計画の売掛金に対する請求権を第三者融資会社に提供します。ディーラーは2022年、2021年、2020年12月31日までの年間で、この融資計画を通じてそれぞれ1580万ドル、1050万ドル、760万ドルの資金を提供した。2022年12月31日と2021年12月31日には、いずれも融資計画融資の販売に関する未回収売掛金はなかった。この計画によると、私たちのディーラーは2022年12月31日と2021年12月31日に第三者融資会社に借りた金額はそれぞれ1610万ドルと830万ドルだった。私たちは2022年、2021年、2020年12月31日までの年度回収を要求された在庫はありません。

過去、この合意によると、損失は最小だった。しかし、ディーラーの小売額の不利な変化はこのような状況の変化を招く可能性があり、回収された単位の買い戻しを要求する。回収された部品を検査して、最新、未使用の製品であることを確認し、再入荷と転売する。

知的財産権

私たちは除雪機、総合、油圧、電子と照明システム、ほうき、砂、塩と化学肥料散布機総成、リール搬送機とブラケットシステムに関する特許を持っています。特許の有効期限は,発行日から17年または出願日から20年と長い。私たちが現在持っている特許期間は1年未満から残りの生命の18年まで様々だ。私たちの特許出願は2005年から2022年まで続いた。

私たちは特許、商業秘密、商標の組み合わせに依存して、私たちの業務と技術のいくつかの固有の側面を保護する。私たちは約44個のアメリカの登録商標(商標Westernを含む)を持っています®フィシェール®デジャナ®吹雪だ®SNOWEX®TURFEX®、SWEEPEX®,ヘンダーソン®BRINEXTREMEと®)カナダ登録商標13件、欧州商標5件、中国商標7件、米国特許56件、カナダ特許4件。

原材料.原材料

私たちは最近市場状況による鉄鋼価格の上昇による大口商品コストの上昇を経験しました。歴史的に見ると、私たちはサプライヤーの交渉に積極的に参加し、代替調達選択を審査し、代替材料、内部コスト低減努力に参加し、私たちのいくつかの製品の価格を適切に高めることによって、大口商品コストの増加をある程度緩和し、現在私たちは引き続き緩和することが予想される。以下の“経営陣の財務状況と経営成果の議論と分析”の中で“-概要”と題する章を参照して、さらなる議論を行う。

私たちの製品の多くのコンポーネントも大口商品のコスト圧力の影響を受け、多様なソースから得ることができます。2022年と2021年には、私たちの作業トラックソリューション部門の様々な施設が他のサプライチェーンの中断によって間欠的に閉鎖されているにもかかわらず、原材料や大口商品不足による重大な停止は発生していない。原材料と部品コストが最も高いのは通常鋼材で、私たちはいくつかのサプライヤーから鋼材を購入します。

政府の監督管理

私たちの業務はいくつかの連邦、州と地方の法律法規によって制限されており、これらの法規は気候変化、危険と非危険物質と材料の発生、貯蔵、運搬、排出、輸送、環境への処置と排出、自動車部品の製造、従業員の健康と安全と関係がある。経営陣は、当社の業務は実質的にこのようなすべての法規を遵守していると考えている。

その他の情報

私たちは2004年にデラウェア州の会社を設立しましたWww.douglasDynamics.comというサイトがあります。私たちは私たちのウェブサイトに含まれている情報を本報告の一部としないし、引用によって本報告に含めることもしない。このような材料を米国証券取引委員会(“米国証券取引委員会”)に電子的にアーカイブしたり、米国証券取引委員会(“米国証券取引委員会”)に提供したりした後、合理的で実行可能な範囲内でできるだけ早く当社のウェブサイトを介してForm 10-K年間報告、Form 10-Q四半期報告、Form 8-K現在の報告、およびこれらの報告の改訂(投資家自身のインターネットアクセス料を除く)を無料で提供します。我々の地理的領域の詳細については、本年度報告Form 10-Kの他の部分の監査済み総合財務諸表付記2で議論されている重要な会計政策の概要を参照されたい。

第1 A項。リスク要因

同社の経営環境は多くの既知と未知のリスクと不確定要素に関連している。私たちの業務、見通し、財務状況、経営業績は、これらのすべてのリスクと、現在知られていないか、または現在重要ではないと考えている他のリスクの重大な悪影響を受ける可能性があります。以下に説明するリスクは、将来的に私たちの運営に影響を与える可能性のあるいくつかの要素を強調する。

天気や季節に関連するリスク

私たちの作業トラック添付部門と作業トラックソリューション部門の運営結果は主に雪の程度、時間と場所に依存し、その次は作業トラックソリューション部門です。このため、気候変動の結果を含む複数地域の降雪量の長期的な低下は、我々の運営実績の低下を招き、キャッシュフローの能力に悪影響を及ぼす可能性がある。

私たちの作業トラック付属品を通じて軽トラック氷雪制御設備と関連部品を製造するメーカーとして、私たちの売上は主に私たちが製品を提供する地域の降雪レベル、時間、位置にかかっています。北米のどの雪帯地域(主にアメリカ中西部、東部と東北部、およびカナダのすべての省)のいずれの年間の降雪量が低いか、または降雪量が不足していることは、私たちの作業トラック付属品および一部の作業トラックソリューション製品の売上をこの年と次の年に低下させる可能性があり、これは逆に私たちの運営業績とキャッシュフローを発生させる能力に悪影響を及ぼす可能性がある。“経営層の財務状況と経営成果に対する討論と分析--季節性と年間変動性”を見た。私たちが製品を提供する1つ以上の地理的地域では、降雪事件の持続的な減少は私たちの運営業績の低下を招き、私たちのキャッシュフローの能力に悪影響を及ぼす可能性がある。もし不利な天気状況が気候変化や他の原因で悪化すれば、私たちの運営結果は私たちが以前経験したよりも大きな影響を受けるかもしれない。

年.年‑至れり尽くせり‑私たちの仕事トラック添付部門の年間変化は、私たちの運営結果と財務状況が年度と大きく異なる可能性があります‑至れり尽くせり‑年度と私たちの仕事のトラック添付部門の季節性は、私たちの運営結果と財務状況が本四半期と大きく異なる可能性があります‑至れり尽くせり‑二十五セントです。

私たちの作業トラックの付属品の部分は雪の程度、時間、位置に依存しているので、私たちの運営結果は毎年違います。また、毎年の雪シーズンは通常10月1日から3月31日までしか続いていないため、私たちのディーラーは通常第2四半期と第3四半期に私たちの仕事トラック付属品を購入します。したがって、私たちは季節的な業務で運営している。私たちは販売で季節性を経験しただけでなく、運営資金需要の面でも季節性を経験した。したがって、私たちの作業トラック添付部門の運営結果や財務状況は年や四半期によって異なる可能性があり、これは私たちのキャッシュフローの能力に影響を与える可能性があります。もし私たちが私たちの作業トラック付属部門の季節性と年間変動性を効果的に管理できなければ、私たちの運営結果、財務状況、およびキャッシュフローを生成する能力は不利な影響を受ける可能性がある。

経済状況に関するリスク

米国の経済状況が悪化した場合、あるいは政府機関の支出が制限または減少した場合、我々の経営業績、財務状況、およびキャッシュフローを発生させる能力は悪影響を受ける可能性がある。

歴史的には,軽トラックや大型トラックおよび改装車両の防雪·防氷設備への需要は,米国全体の経済状況および北米雪帯地域の現地経済状況の影響を受けている。

2020年に新冠肺炎は全世界範囲で爆発し、北米地区の経済活動レベルを深刻に制約した。今回の疫病に対応するため、多くの国、州、都市とその他の地理区域の政府は旅行と商業運営に制限を加えるなどの予防的或いは保護的な行動を取った。これらの措置はすでに国内外の経済に重大な悪影響を与えることが予想されており、その深刻さと持続時間はまだ確定されていない。新冠肺炎の持続的な蔓延とその頭から離れない影響は、経済のさらなる減速を招く可能性が高く、世界経済の衰退を招く可能性も高い。

経済状況の疲弊および政府支出の制限または減少(新冠肺炎流行を含む)は、私たちの作業トラック付属品とWork Truck Solutionsのエンドユーザーが交換された防雪防氷設備や改装車両の購入を延期し、既存の設備や車両の修理に転換し、私たちの新設備と改装車両の販売量を低下させる可能性がある。疲弊した経済状況と限られたまたは減少した政府支出はまた、私たちのエンドユーザーに新しい軽トラックおよび大型トラックの購入を延期させる可能性がある。私たちのエンドユーザーは新しい軽トラックや大型トラックを購入しながら新しい防雪防氷設備を購入する傾向があるので、彼らは新しい軽トラックまたは大型トラックの購入を延期し、新しい防雪および防氷設備の購入を延期する可能性もある。経済状況が疲弊したり、政府支出が限られたり減少したりする時期に新設備の購入を延期することは、私たちの運営結果、財務状況、キャッシュフローを発生させる能力にマイナス影響を与える可能性がある。

疲弊した経済状況または限られた政府支出の減少はまた、私たちの作業トラック付属品および作業トラック解決策のエンドユーザーが、それぞれ新しい防雪設備および防氷設備を選択し、車両を改装する際に、価格をより慎重に考慮することをもたらす可能性がある。歴史的には、品質やサービスへの配慮は価格への配慮を上回っているが、経済的疲弊や政府支出が制限されている環境下では、価格がより重要な要素となる可能性がある。品質からより安い設備への転換は、エンドユーザーが私たちの製品からより低い価格の競争製品に転換すること、または利益のより高い製品からより利益の低い製品への転換をもたらす可能性があり、これは逆に私たちの運営業績およびキャッシュフローを生成する能力に悪影響を及ぼすだろう。

疲弊した経済状況は、原材料や部品、労働力、福祉、運賃、その他の分野の大幅なインフレを招く可能性があり、これは私たちの運営業績やキャッシュフローを生み出す能力に悪影響を及ぼすだろう

新冠肺炎の疫病は引き続き私たちの業務、財務状況、運営業績とキャッシュフローに悪影響を及ぼす可能性があります

新冠肺炎疫病及びそれに関連する市場変動とその他の経済影響により、私たちの業務、財務状況、運営結果とキャッシュフローは2022年12月31日まで、2021年と2020年の年間で不利な影響を受け、今後数年で重大な影響を受ける可能性がある。顧客の破産やその他の困難により、顧客からの受け取りはさらに困難になる可能性がある。サプライチェーンは継続的に中断される可能性があり、これは価格を向上させ、タイムリーに在庫を得る能力に影響を与える可能性がある。2022年、2022年、2021年、2020年12月31日までの年間で、私たちはサプライチェーンの中断とシャーシや他の在庫の獲得の追加的な困難に直面しており、私たちはこの部分を新冠肺炎疫病の影響によるものとし、サプライチェーンは引き続き中断する可能性があり、これは私たちの業績に悪影響を及ぼす可能性がある。私たちは2020年3月18日に私たちの施設を予防的かつ自発的に閉鎖し、すべての場所の生産と出荷を停止し、生産停止中の販売量と収益性にマイナスの影響を与えた。2020年第2四半期にかけて、適切な状況で各種施設の生産量を徐々に向上させ、その後全面生産水準に回復した。私たちは生産停止中にいくつかの間接費用と他のコストを発生させ、これらのコストは在庫に計上されていない。

新冠肺炎疫病は、施設閉鎖、労働時間減少、および他の社会的距離努力の影響を含む、我々のオフィス場所および製造およびサービス施設、ならびに私たちの第三者サプライヤーのオフィス場所および製造およびサービス施設に影響を与え続ける可能性がある。例えば、私たちは、私たちの従業員、顧客、パートナー、および周囲のコミュニティの健康と安全を保護するために、2020年第1四半期と第2四半期に特定の施設を一時的に閉鎖する法案を公布した。私たちは第2四半期に生産量を徐々に向上させ、現在全面的な生産水準にある。私たちの業務は私たちが運営している地域では一般的に基本サービスとされていますが、私たちの業務が私たちが運営している各司法管轄区域で必要なサービスに分類され続ける保証はありません

私たちは短期流動性の挑戦に直面する可能性があり、これは運営資本需要に資金を提供する能力に影響を与える可能性がある。もし私たちが資本を獲得するルートが深刻に制限されている場合、あるいは新冠肺炎の影響で、資本市場の変動を含む場合、私たちの信用格付けの引き下げやその他の要素により資本コストが大幅に上昇し、私たちの運営業績とキャッシュフローは不利な影響を受ける可能性がある。

私たちはまだ予測できないので、大流行が私たちの未来の財務業績に及ぼす全面的な影響を予測できない。新冠肺炎疫病の著者らの財務状況に対する影響程度は高度の不確定と予測できない未来の事態の発展に依存し、出現する可能性のある新冠肺炎の深刻性、新冠肺炎の寿命、新冠肺炎の経済活動への影響及び公衆衛生と全世界経済影響を抑制する行動などの新しい情報を含む。

鋼材は我々の製品を製造するために必要な商品であり,その価格変動は大きい.もし鉄鋼価格が上昇すれば、私たちの毛金利は下がるかもしれない。

鋼は我々の製品を製造する重要な原材料である.2022年の間、私たちが購入した粗鋼は私たちの収入の約13%に相当する。2021年に私たちが購入した粗鋼は私たちの収入の約12%に相当する。2020年以内に、私たちが購入した粗鋼は私たちの収入の約10%に相当する。鉄鋼業界は強い周期性を持ち、ここ数年は鋼価格の変動が大きく、将来も引き続き動揺する可能性がある。鋼材価格は多くの著者らがコントロールできない要素の影響を受け、新冠肺炎疫病の影響による国内外の全体的な経済状況、及び原材料の獲得性、競争、労働力コスト、運賃と輸送コスト、生産コスト、関税とその他の貿易制限を含む。例えば、2018年3月、米国は改正された1962年の貿易拡張法232条に基づき、米国に輸入された鉄鋼製品に25%の追加関税を課した。鋼材価格の変動が大きく、自動車や耐久消費財の需要増加により上昇する可能性もある。もし鋼材価格が上昇すれば、私たちの可変コストは増加するかもしれない。私たちは、特に経済状況が疲弊し、私たちの流通業者とエンドユーザーが価格にもっと敏感になった場合、永久的な値上げや臨時領収書追加料金を実施することで、これらの増加したコストを緩和することができないかもしれない。もし私たちが未来にこのような費用増加を緩和することに成功できなければ、私たちの毛金利は下がるかもしれない。

もし石油価格が上昇すれば、私たちの運営結果は不利な影響を受けるかもしれない。

近年、石油価格の変動が大きい。石油製品の価格と獲得性は政治、経済、市場要素の影響を受け、これらの要素は私たちがコントロールできるものではない。ウクライナ紛争やハリケーンやその他の天候関連事件など、産油地域の政治的事件は、燃料価格の上昇を招く可能性がある。燃料価格が上昇すれば、私たちの製品に対する需要が低下する可能性があり、輸送や輸送コストが増加する可能性があり、これは私たちの財務状況や経営業績に悪影響を及ぼすだろう。

ESG問題に対する世界的な気候変動および異なる利害関係者の関連強調は、私たちのサービスに負の影響を与える可能性がある。

世界の気候変動に対する公衆の認識と関心を高めることは、より多くの地域および/または連邦要求が温室効果ガス排出の影響を減少または軽減することを招く可能性がある。一貫した気候立法がまだ不足しており、これは経済的で規制的な不確実性をもたらす。このような規制不確実性は、私たちの製品の組み合わせとコンプライアンスの総コストまで伸びており、これは、私たちの製品に対する需要に影響を与え、および/または新しい基準と法規を満たすために資本支出を増加させることを要求する可能性があります。さらに、私たちの顧客と私たちがサービスする市場は、規制、市場に基づく排出政策、または消費者選好によって排出または他の環境基準を私たちに強要するかもしれませんが、必要な資本投資や技術の進歩によって、私たちはこれらの基準を直ちに満たすことができないかもしれません。あるいはこれらの基準は私たちにとって経済的に不可能かもしれません。

温室効果ガス排出は世界的な気候変動と関連があると考えられるようになってきた。極端な天気条件のような気候変化は、私たちの業務に財政的リスクをもたらす。例えば、私たちの製品やサービスに対する需要は場違いな天気条件の影響を受ける可能性がある。気候変動はまた、製造に必要な材料の可用性とコストに影響を与え、私たちの運営を混乱させ、保険や他の運営コストを増加させる可能性がある。サプライチェーンを通じて伝達される間接的な金融リスクに直面する可能性もあり、気候変動によるプロセスの中断は、私たちの製品の価格調整やこれらの製品の生産に必要な資源を招く可能性があります。

また、顧客、投資家、従業員の環境、社会事務、コーポレート·ガバナンス(ESG)などの分野に対する期待も急速に発展し、向上している。具体的には,我々の環境持続可能な開発計画や承諾に関する情報の提供を要求する顧客もいるが,本文書の提出日までこれらの情報は公開されていない.私たちの将来の任意の計画または約束がどの程度達成されるかは保証されず、そのような計画、目標、目標、または他の約束の達成を促進するための私たちの任意の投資が、顧客、投資家、従業員、または他の利害関係者の期待および願望、または持続可能な発展業績に関する任意の法的基準を満たすことも保証されない。

また,利害関係者はESG問題への関心を強化し,様々な変化する基準や関連する報告要求を継続的に監視する必要がある.利益関係者の期待を十分に満たすことができないことは業務損失、市場評価が希釈され、顧客を吸引と保留できない、あるいはトップ人材を引き付けることができないことを招く可能性がある。

私たちの業務と運営に関するリスク

私たちは外部サプライヤーと元のデバイス製造業者に依存して、彼らは私たちの数量と品質要求を満たすことができないかもしれません。私たちは代替源を得ることができないかもしれません。

私たちは外部サプライヤー(オフショアサプライヤーを含む)から私たちの除雪機と砂まき器に必要ないくつかの部品を購入します。私たちにはOEMパートナーもいて、この2つの細分化された市場でのトラック設置業務にトラックシャーシを提供してくれます。私たちの主な供給計画の大部分はいつでも終わらせることができる。サプライヤーは、このような製品およびコンポーネントの生産および配送に遅延が生じる可能性があり、または、私たちの品質、数量、またはコスト要件に適合しない製品およびコンポーネントを提供してくれるかもしれません。また,2022年,2021年,2020年の場合と同様に,コンピュータチップ不足やその他の理由でOEMが困難になる可能性があり,我々の生産需要に応じてトラックシャーシを渡すことができず,販売が今後の時期に遅れる可能性がある。しかも、供給者たちは運営を停止させることを余儀なくされるかもしれない。私たちの1つまたは複数のサプライヤーが提供する良質な製品、部品、またはトラックシャーシの任意の中断または中断は、生産コストの増加、製品の配送遅延、およびエンドユーザの販売損失をもたらす可能性があり、これは、私たちの業務および財務状況に悪影響を及ぼす可能性があります。

私たちは引き続き私たちのオフショア供給者の数を増加させる。私たちのオフショア調達への日々の依存は、私たちの業務が自然災害、全世界衛生流行病、戦争とその他の地政学的衝突の影響を受けやすくなり、その他の要素の影響を受ける可能性があり、これらの要素は私たちのサプライヤーが使用する輸送システムや運航ルートを乱す可能性があり、米ドルの比較的に長い期間の疲弊、及び外国の監督管理、関税或いは経済状況の変化などの他の制御できない要素を招く可能性がある。また,オフショア供給者への依存は,オフショア供給源から部品を得る納期が長いため,需要の急変に反応することが困難になる可能性がある.私たちは十分な材料を備蓄することで、私たちの製品に対するいかなる突然あるいは長期的な需要急増を満たすことができず、そのリスクを下げることができないかもしれません。もし私たちがすぐに私たちの製品に対する需要を満たすことができなければ、私たちの販売は影響を受けるかもしれません。ディーラーは船積み前に仕入れ注文をキャンセルすることができますので、罰を受けることはありません。

セキュリティホールと他の中断は私たちの情報を危険にさらし、私たちに責任を負わせるかもしれません。これは私たちの業務と名声を損なうことになります。

私たちの通常の業務プロセスでは、私たちの独自の業務情報と、私たちの顧客、サプライヤー、および業務パートナーの情報、ならびに私たちの顧客と従業員の個人識別情報、私たちのデータセンター、および私たちのネットワークを含む敏感なデータを収集して保存します。これらの情報のセキュリティ処理、維持、転送は、私たちの運営と業務戦略に重要です。我々はセキュリティ対策を講じているにもかかわらず、我々の情報技術およびインフラは、悪意のある攻撃を受けやすいか、または従業員のミス、汚職、または他の中断によって破壊され、新しいシステムの導入を含む可能性がある。しかも、私たちは現在一部の職員たちが遠隔作業をしており、これはこのような危険を増加させるかもしれない。どのような侵入も、私たちのネットワークを危険にさらす可能性があり、そこに格納されている情報がアクセス、公開、紛失、または盗まれる可能性がある。このようなアクセス、開示、または他の情報損失は、法的クレームまたは訴訟および/または規制処罰をもたらし、私たちの運営を混乱させ、私たちの名声を損なう可能性があり、および/または、私たちの製品およびサービスに自信を失うことをもたらし、これは、私たちの業務に悪影響を及ぼす可能性があります。

私たちは私たちの高度な管理チームに深刻に依存している。もし私たちが合格した従業員を維持し、吸引し、激励することができなければ、私たちの業務に悪影響を及ぼすかもしれない

私たちの持続的な成功は肝心な管理、財務、販売とマーケティング人員の維持、採用と持続的な貢献に依存しており、その中の一部の人は取って代わられにくいかもしれない。私たちの成功は私たちの高級管理チームに大きくかかっている。そのような人のいずれかまたは複数を失うことは、私たちの業務と財務状況に悪影響を及ぼすかもしれない。私たちがビジネス計画を実施する能力は私たちが毎年多くの合格した従業員を維持、採用、訓練することにかかっている。従業員競争の激化、従業員流動率の増加、従業員福祉コストの増加により、私たちの運営結果はコスト増加の悪影響を受ける可能性があります。

私たちは私たちの顧客やディーラーと良好な関係を維持できませんでした。私たちのディーラー基盤の損失や強化、あるいは私たちのディーラーの行動または不作為は、私たちの運営結果と私たちのキャッシュフローの能力に悪影響を及ぼす可能性があります。

私たちはトラック設備流通業者ネットワークに依存して、私たちの製品と改装車両を販売、設置、サービスします。これらの販売とサービス関係のほとんどは勝手なので、私たちのほとんどの販売業者はいつでも私たちの製品と改装自動車を販売してサービスすることができますが、主に私たちの製品と改装自動車を販売する流通業者はいつでも競争相手の製品や車両を販売することができます。さらに、困難な経済的または他の状況は、私たちのどの流通業者も彼らの業務を停止させる可能性がある。また、もし私たちの流通業者の基礎が強固になるか、あるいは私たちのどの流通業者が彼らの業務を停止しようとすれば、より少ない流通業者業務に対する競争が激化するだろう。流通業者や顧客と良好な関係を保っていない場合や、流通業者や顧客のニーズに応じた製品やアップグレード製品や定価を提供していない場合には、大量の流通業者や顧客基盤を失う可能性があります。流通業者や顧客基盤の大部分を失うことで売上高が大幅に低下する可能性があり、私たちの運営業績やキャッシュフローを生み出す能力に悪影響を及ぼす。

しかも、私たちのディーラーは私たちのエンドユーザーにタイムリーまたは十分なサービスを提供できないかもしれない。このような状況が発生すれば、私たちのブランドイメージや名声が損なわれる可能性があり、これは私たちの運営結果とキャッシュフローを生む能力に悪影響を及ぼすだろう。

私たちの目標は利用可能な融資選択が足りない‑ユーザーや流通業者は私たちの販売量に悪影響を及ぼすかもしれない。

私たちの仕事トラック添付の分野では、私たちのエンドユーザー群は専門の除雪機に集中していて、彼らは私たちのエンドユーザーの50%以上を占めていて、その中の多くの人は冬に除雪し、1年間の残り時間に景観改造を行う個人園芸師で、資本の厚い大型会社ではありません。これらのエンドユーザはよく信用に基づいて私たちの作業トラック添付製品を購入します。割引条項や信用を全く得ることができない場合、これらのエンドユーザーは、私たちの流通業者から私たちの作業トラック付属品を購入することができない可能性があり、これは逆に売上を減少させ、私たちの運営業績とキャッシュフローをもたらす能力に悪影響を及ぼすかもしれない。

また、私たちの流通業者は私たちのエンドユーザーと同じように信用に依存して私たちの製品を購入するため、私たちの流通業者が信用を得ることができない場合や優遇条項で信用を得ることができない場合、製品の支払いが遅延したり、支払われない場合があります。また、もし私たちのディーラーが信用を得ることができない場合、あるいは優遇条件で信用を得ることができなければ、彼らは財務困難や破産に遭遇し、私たちの製品の購入を完全に停止する可能性があります。したがって、有利な条件または根本的に融資を得ることができなければ、我々の運営結果やキャッシュフローを生じる能力は悪影響を受ける。

私たちは私たちの製品を売りません‑定期調達契約と私たちの製品の販売は私たちの統制以外の要素の著しい影響を受けています。そのため、需要を見積もる能力は限られています。

私たちは私たちのディーラーと長期調達契約を締結しません。私たちが受け取った購入注文は出荷まで罰を受けることなくキャンセルされるかもしれません。したがって、私たちが未来の製品の需要を正確に予測する能力は限られている。それにもかかわらず、私たちの年間生産レベルと私たちの長期製品開発と新製品の発売を計画するために、私たちの製品に対する需要を見積もることを試みました。私たちは自分の市場評価、降雪量データ、四半期実地在庫調査及びディーラーとの定期的なコミュニケーションに基づいて需要を推定する。降雪の程度、時間と場所、経済状況などの要素が大幅に変動する可能性があり、いずれの要素も私たちの制御範囲内ではないため、需要の見積もりは正確ではないかもしれない。需要を過小評価することは、我々の製品を調達生産するために必要な材料の数量不足を招く可能性があり、これは生産コストの増加、製品の納品遅延、予想される販売機会の逃し、顧客満足度の低下を招く可能性がある。需要を過大推定することは、調達過剰な供給を招く可能性があり、在庫増加および関連輸送コストを招く可能性がある。

私たちは業界内の他の会社からの競争に直面しており、これらの会社と効率的に競争できなければ、私たちの販売や収益性に悪影響を及ぼす可能性があります。私たちの流通業者と顧客の間の価格競争は私たちの市場シェアに悪影響を及ぼすかもしれません。

私たちの作業トラック付属品の分野では、私たちは主に軽トラック氷雪制御設備の地域メーカーと競争している。私たちは私たちの業界の中で最も地理的位置が多様な会社ですが、私たちが経営している市場でますます激しい競争に直面するかもしれません。また、私たちの仕事トラックソリューション部門では、市政氷雪製造やトラック内装業界の他の市場リーダーと競争しています。飽和市場では、価格競争は私たちの市場シェアの減少や利益率の低下を招く可能性があり、両者とも私たちの収益性に影響を与える。さらに、現在または将来の競争相手は、彼らの市場シェアを拡大し、より良いサービスを開発し、私たちが維持しているより大きな財務資源、より低いコスト、より良い技術、またはより有利な運営条件を持っているか、または開発することができるかもしれない。したがって、私たちが直面している競争圧力は私たちの製品の値下げを招くかもしれません。これは私たちの収益力に影響を与えたり、販売と運営収入の低下を招いたりします。また、私たちの競争の市場飽和や私たちのブランド間のチャネル衝突や消費者選好の変化は、これらの競争圧力を増加させるか、あるいは私たちの流通業者間の競争を激化させ、私たちの販売と収益力に影響を与える可能性があります。また、私たちの製品を販売する流通業者間の価格競争は、私たちの流通業者間の利益率を大幅に低下させる可能性があり、逆に私たちの利益率が圧縮されたり、市場シェアを失ったりする可能性があります。経営陣は、私たちに続き、軽トラックの防雪防氷設備市場で2番目の競争相手はToro社(Bossブランド防雪防氷設備のメーカー)と買い手製品会社だと考えている, この会社たちは私たちが働いているトラック部品の市場シェアの主要な競争相手だ。経営陣は、私たちに続いて、大型トラック氷雪制御設備市場の第2の競争相手はモンローとバイキングであり、これらの会社は私たちの仕事のトラックソリューション部門の大型トラック市場シェアの主要な競争相手だと考えている。経営陣は、トラック部品業界の他の地域市場のトップはKnapheide、Reding、Palfled、AutoTruckであり、これらの会社は私たちが働いているトラックソリューション部門部品市場シェアの主要な競争相手だと考えている。

本文書の当社の業界、市場地位、市場シェアに関する陳述は私たちの経営陣に基づいています’想定していますこのような言い方は合理的であると考えられるが,このような言い方は独立して確認されていない.

本年度報告(Form 10-K)に含まれる氷雪制御装置やトラック部品業界に関する情報、これらの業界に対する私たちの一般的な期待、当社の市場地位、およびこれらの業界に関する他の市場シェアデータは、私たちの経営陣のエンドユーザー調査、流通業者や流通業者からのエピソードデータ(競争相手の製品を販売する)、私たちの運営と管理の過去の経験、および私たちの経営陣のその業界に対する理解に基づいて作られた仮定に基づいており、これらは合理的であると考えられる。これらの推定や仮説自体は不確実な要因の影響を受けており,特に降雪の経年変化や我々の競争相手に関する正確な情報を得ることの困難さを考慮すると,不正確であることが証明されている可能性がある.また,我々はいかなる第三者ソースからの情報も独立に確認していないため,管理層もこのような情報が合理的であると考えているにもかかわらず,その正確性や完全性は保証されていない.もし私たちの業界、降雪モデル、私たちの市場地位や市場シェアの推定と展望が正しくないことが証明されれば、私たちの実際の運営結果は大きく異なるかもしれない。

私たちは時々製品責任クレーム、製品品質問題、その他私たちの経営業績や財務状況に悪影響を及ぼす可能性のある訴訟の影響を受けます。

私たちの製品の製造、販売、使用は私たちを製品責任クレームのリスクに直面させます。もし私たちの製品に欠陥があったり、エンドユーザーに間違って使用されたりすると、ダメージを与え、私たちの製品に対する責任クレームを招く可能性があります。製品責任クレームや一連のクレームが未加入の負債や私たちの保険カバー範囲を超えて提出され、最終的に私たちに責任があると判断された場合、私たちの業務と財務状況は影響を受ける可能性があります。私たちは任意の責任クレームによって損害を受ける可能性があり、任意の製品責任訴訟は私たちの製品の名声と適正性に影響を与える可能性があり、経営層の他の事項に対する注意を移し、私たちの業務や経営業績にマイナスの影響を与える可能性があります。さらに、製品の材料設計や製造故障、品質システムの故障、または他のセキュリティ問題に遭遇する可能性があり、またはいくつかの製品をリコールするためのより厳しい規制審査が必要となる可能性があります。私たちのいくつかの製品をリコールすることはまた製品責任クレームを増加させる可能性があります。これらの問題のいずれも、市場シェアの損失、売上高の減少、より高い保証費用をもたらす可能性があります。

戦略実行に関するリスク

私たちは戦略的取引を確定したり、達成したり、利益を得ることができないかもしれない。

私たちの長期成長戦略には様々な方法で会社のための価値を作ることが含まれています。これらの方法は、相互補完性企業に関する買収、投資、または合弁企業を含むことができる。私たちは私たちがこのような取引のために適切な取引先を見つけることができるということを保証できない。戦略取引のために適切な取引対象を見つけることができなければ、既存の顧客や新規顧客の市場機会を利用できない可能性があり、市場シェアを獲得する能力を抑制することができるかもしれない。私たちが適切な参加者を見つけてこれらの取引に参加しても、私たちは私たちが商業的に受け入れられる条件で取引できるという保証はない。

2016年7月、私たちはDejanaを買収した。2014年12月、私たちはヘンダーソンを買収した。私たちは予想された財務業績を達成できないかもしれないし、これらの取引によって予期しないコストや負債が生じるかもしれない。また、将来的に別の会社やその資産を買収すれば、買収した業務、製品、サービス、技術、人員を私たちの運営に吸収することは困難かもしれません。これらの困難は、私たちが行っている業務を混乱させ、私たちの経営陣や従業員の注意を分散させ、私たちの費用を増加させ、私たちの経営業績や競争能力、市場シェアを得る能力に悪影響を及ぼす可能性があります。M&A自体に危険があり、私たちがコントロールできない多くの要素の影響を受けるだろう。将来のいかなる買収も成功することは保証されず、我々の業務、経営業績、あるいは財務状況に実質的な悪影響を与えない。さらに、将来の買収や投資を支払うために債務を発生させたり、株式証券の発行を要求されたりする可能性がある。どんな株式証券を発行しても私たちの株主に希釈をもたらす可能性がある。私たちはまた、買収された任意の会社を支援するためにさらなる投資が必要かもしれないし、適切な資源を決定して獲得することが困難かもしれない。戦略取引に関連するいくつかのビジネス部分を剥離または脱退する場合、追加費用を記録する必要があるかもしれませんが、資産(営業権および購入された無形資産を含む)の帳簿ベースの使用寿命および最終回収可能性の推定が変わる可能性があります。

もし私たちが私たちの知的財産権の組み合わせを実行、維持、または継続できない場合、あるいは他の人が私たちの知的財産権を無効にした場合、私たちの競争地位は損なわれる可能性がある。

私たちの特許は除雪機スタンド、総成、油圧、電子と照明システム、ほうき、砂、塩と化学肥料散布機総成、リール搬送機と棚システムに関する。特許の有効期限は,発行日から17年または出願日から20年と長い。私たちが現在持っている特許期間は1年未満から残りの生命の18年まで様々だ。私たちの特許出願は2005年から2022年まで続いた。

私たちは特許、商業秘密、商標の組み合わせに依存して、私たちの業務と技術のいくつかの固有の側面を保護する。私たちは約44個のアメリカの登録商標(商標Westernを含む)を持っています®フィシェール®デジャナ®吹雪だ®SNOWEX®TURFEX®、SWEEPEX®,ヘンダーソン®BRINEXTREMEと®)カナダ登録商標13件、欧州商標5件、中国商標7件、米国特許56件、カナダ特許4件。私たちの知的財産権を保護しようと努力しているにもかかわらず、私たちの知的財産権を不正に使用する行為を監視することは困難であり、私たちが取ったステップは、他人が私たちの知的財産権を不正に使用することを防ぐことができないかもしれない。さらに、第三者が私たちの知的財産権の有効性に疑問を提起すれば、裁判所は私たちの知的財産権が無効または強制執行できない可能性があると判断することができる。私たちの知的財産権に対する不利な判決は私たちのビジネスの見通しと名声を損なうかもしれない。第三者は、私たちの特許を中心に設計することができ、または私たちのビジネス秘密のような技術を独立して開発することができる。私たちの知的財産権の組み合わせを十分に確立、維持、実行できなかったことは、私たちの技術とブランドの実力を損ない、私たちの競争地位を損なう可能性がある。私たちは私たちの知的財産権が脆弱だと信じる理由がないにもかかわらず、以前発見されなかった知的財産権が私たちの権利を無効にするために使用されるかもしれない。

新製品を速やかに開発したり、既存製品を改善したりすることができなければ、私たちの業務や財務状況に悪影響を及ぼす可能性があります。

私たちの将来の成功は、私たちが適時に新しい技術先進製品を開発する能力にかかっているか、あるいは私たちの競争相手の製品とアップグレード製品を達成または超えるために、私たちの既存の製品を革新的に改善することにかかっていると信じています。垂直統合の努力により、私たちの消費者が防雪防氷装置やトラック装備の購入を考えたときに最新の製品や機能を得ることができることを確保することを含む持続的な製品革新。私たちの市場地位を維持するためには、研究開発、販売、マーケティングに引き続き投資する必要がある。製品開発には多くの財政、技術、そして他の資源が必要だ。私たちは必要な技術的進歩を得て新製品を開発したり既存製品を改善したりして私たちの市場地位を維持することができないかもしれません。業界基準、エンドユーザーの期待、または他の製品の出現は、私たちの1つまたは複数の製品をそれほど望ましくない、または時代遅れにする可能性がある。これらのいずれかが発生すれば、売上高の低下を招き、プレミアムを実現することができず、私たちの業務や財務状況に悪影響を及ぼす可能性がある。

私たちの配当政策は私たちが成長機会を追求する能力を制限するかもしれない。

本文書が提出された日から発効するように、私たちの配当政策が予想されるレベルで配当金を支払い続ける場合、または将来的に私たちの配当支払いレベルを増加させれば、成長機会に資金を提供し、予期しない巨額の流動性要求を満たし、私たちの株式買い戻し計画に基づいて買い戻しを実行したり、業務が深刻に低下した場合に私たちの運営に資金を提供することができないかもしれません。また、私たちの配当政策によると、現金で利用可能な大部分は私たちの普通株の保有者に割り当てられるので、私たちは買収、資本支出の増加、または私たちの支出の増加を含む実質的な業務拡張を行うことができるかどうかは、他の場合よりも第三者融資を受ける能力に依存するだろう。私たちはあなたに私たちがそのような資金調達を完全に得ることができるか、受け入れられる費用で保障することができません。もし私たちが成長機会をタイムリーに利用できなければ、私たちの将来の財務状況と競争地位は損なわれる可能性があり、ひいては私たちの普通株の市場価格に悪影響を及ぼす可能性がある。

法律、コンプライアンス、規制事項に関するリスク

私たちは環境と安全法規を含む複雑な法律法規に支配されており、これらの法規は業務を展開するコスト、方式、あるいは実行可能性に悪影響を及ぼす可能性がある。

私たちの業務はいくつかの連邦、州と地方の法律法規によって制限されており、これらの法規は気候変化、危険と非危険物質と材料の発生、貯蔵、運搬、排出、輸送、環境への処置と排出、自動車部品の製造、従業員の健康と安全と関係がある。私たちは既存と未来の法律法規とその解釈が私たちの業務や財務状況を損なわないということを確認することができない。環境や他の法規を遵守するために、私たちは現在進行しており、巨額で予想外の資本支出が要求される可能性がある

| |

● |

国家ショッキング金属加工交通安全局が制定した自動車安全基準の適用 |

| |

● |

国際、連邦、州、地方規制機関が制定した気候変動に関する排出またはその他の基準 |

| |

● |

職業安全と健康管理局によって制定された職場安全基準。 |

我々は法律法規の適用状況を監視し,コンプライアンスに関する期待コストの予算を試みているが,このようなコンプライアンスの将来コストを予測することはできない。2022年には、このようなコンプライアンスのための支出額は取るに足らないが、職場事故や環境排出のような法的変化や予見不可能な事件が発生した場合、または適用される法規を遵守していないことが他の方法で発見されれば、将来的に重大な費用を招く可能性がある。さらに、このような法律と法規によると、私たちは以下の責任を負うことができる

| |

● |

罰金や処罰などの環境汚染や他の政府制裁の調査と救済; |

規制要求、制限、あるいはクレームにより、私たちの運営は著しく遅延または削減される可能性があり、私たちの運営コストは大幅に増加する可能性があります。私たちはこのような要求を遵守する最終費用やそれらが私たちの運営に及ぼす影響を予測できない。

デラウェア州法律と私たちの憲章文書の条項は、買収があなたに有利であっても、私たちの買収を延期または阻止するかもしれません。

わが社の登録証明書や定款における条項は、制御権の変更や経営陣の変更を遅延または阻止する可能性があります。これらの規定には

| |

● |

取締役選挙には累積投票権がないということは、私たち普通株の多数保有者がすべての立候補した役員を選挙できることを意味します |

| |

● |

私たちの取締役会は、私たちの普通株式保有者のさらなる投票や行動を必要とすることなく、投票権または私たちの普通株よりも優先的な権利を持つ優先株を発行することができる |

| |

● |

私たちの取締役会は三つの独立したレベルに分かれて、三年間勤務しています |

| |

● |

株主が取締役を罷免する能力は、少なくとも66票の投票結果に限られる2/3私たちの普通株式流通株の割合は |

| |

● |

私たちの株主が書面の同意の下で行動して特別会議を開くことを禁止します |

| |

● |

株主は、我々の取締役を指名するか、株主が年次株主総会で審議する業務を提出する際に事前に通知することを要求する |

| |

● |

私たちの株主は66点を獲得しなければならないことを要求します2/3当社の登録証明書のいくつかの条項を修正または廃止する投票をします。 |

私たちはまた、デラウェア州会社法第203条の制約を受けて、いくつかの例外的な場合を除いて、株主が利益株主になった日から3年以内にこの条項で定義された任意の利益株主と任意の業務統合を行うことを禁止します。この条項は、上記の条項とともに、あなたと私たちの他の株主が取締役を選出し、他の会社の行動を取ることを難しくし、投資家が将来私たちの普通株に支払うことを望む可能性のある価格を制限する可能性があります。

資本構造関連リスク

私たちの負債は私たちの義務を履行し、キャッシュフローを生成する能力を含む、私たちの運営に悪影響を及ぼすかもしれない。

2022年12月31日まで、私たちは約2.077億ドルの優先保証債務があり、私たちの循環信用手配の下で未返済の借金がなく、循環信用手配下の借金の利用可能な金額は9950万ドルである。私たちはまた、優先債務を含む将来的に巨額の債務を発生させる可能性があり、これらの債務は保証される可能性があり、保証されない可能性もある。

私たちの債務は以下の点を含む重要な結果をもたらすかもしれない

| |

● |

私たちは債務義務を履行することが難しいかもしれません。私たちがこれらの要求を守らなければ、約束違反を招くかもしれません |

| |

● |

私たちは、配当金の支払い、株式買い戻し計画による買い戻し、または運営資本、資本支出、および他の一般会社活動に資金を提供するために利用可能なキャッシュフローを減少させるために、資金フローの大部分を債務支払いに使用することを要求されるかもしれない |

| |

● |

私たちの負債に関する契約は、私たちの株主への分配や、私たちの株式買い戻し計画に基づいて買い戻しを実行する能力を制限するかもしれません |

| |

● |

私たちの負債に関する契約は、運営資本、資本支出、および他の一般企業活動のための追加融資を得る能力を制限するかもしれません。これは、私たちの業務と私たちの業界の変化を計画または対応する上での柔軟性を制限するかもしれません |

| |

● |

私たちは一般的に不利な経済と産業状況の影響を受けやすいかもしれない |

| |

● |

負債の少ない競争相手と比較して、私たちは競争的に不利になる可能性がある |

| |

● |

私たちはそれぞれの満期日に私たちの高級信用手配の下で債務を返済したり再融資したりすることが難しいかもしれない。 |

もしこれらの結果のいずれかが発生すれば、私たちの財務状況、経営業績、およびキャッシュフローを発生させる能力は不利な影響を受ける可能性がある。逆に、これは私たちの普通株の市場価格にマイナスの影響を与える可能性があり、私たちは債務再融資または再編、資産売却、資本投資の減少または延期、または追加資本の調達などの代替融資計画を行う必要があるかもしれない。私たちは、いかなる再融資が可能であるか、任意の資産が売却可能であるか、または売却、売却の時間、およびこれらの売却から現金になる可能性のある収益金額、または受け入れられる条項が追加的な融資を受けることができることを保証することはできません。

私たちの変動金利負債は私たちを金利リスクに直面させ、これは私たちの債務超過義務を著しく増加させ、不良な結果をもたらす可能性がある。

私たちのいくつかの借金は、私たちの定期ローンと私たちの優先的に手配されたどんな循環借款も含めて、金利は可変で、私たちは金利リスクに直面させます。さらに、もし私たちの循環信用手配下の平均1日可獲得性がある閾値を下回った場合、任意の循環借款の金利は金利の影響を受ける。金利が上昇すれば、借金額が変わらなくても、私たちの変動金利債務の債務超過義務が増加し、私たちの純収入とキャッシュフローはそれに応じて減少します。

私たちの高度な信用計画は私たちに制限を加えて、これはまた私たちがビジネスチャンスを利用して特定の企業の行動を取ることを阻止するかもしれない。その中の1つの手配には最低獲得性要求も含まれており、この要求を満たさなければ、流動性イベントを招き、私たちの業務を脅かす可能性がある。

私たちの高級信用手配には、私たちが本来わが社の活動に有利になる可能性のある能力を制限する契約が含まれていて、将来私たちはこれらのツールの制約を受けるかもしれません。信用計画によると、これらの条約は私たちの以下の能力に対する制限を含む

| |

● |

追加的な債務または債務の存在を招いたり、負担したり、許可したり; |

| |

● |

売却と借戻し取引に従事するための留置権を発生させる |

| |

● |

配当金、支払い、償還、または買い戻しが合意された額を超え、いくつかの他の制限された株式を発表する |

| |

● |

私たちの債務条項を事前に返済し、償還したり、購入したり、または私たちの債務条項を修正したり、変更したりします |

| |

● |

以下の活動以外の活動を行っている:私たちの新しい高度な信用手配の下で債務と関連活動を招き、Douglas Dynamic,LLCにおける私たちの所有権の権益を保有し、配当金と株式買い戻しを含む優先信用手配によって許可された制限的な支払いを支払い、上場企業としての私たちの地位に関する活動に従事する |

| |

● |

いくつかの合意の下での権利を修正または放棄する; |

私たちは高度な信用手配を遵守したり、私たちの未来の債務の合意に含まれている契約を管理したりする能力と、流動性事件を回避する能力は、事件や私たちの未来の表現の影響を受ける可能性があります。これらの要素は、当時の経済、金融、業界と天気条件、例えば降雪の程度、時間と場所、北米雪帯地域の一般的な経済条件など、私たちのコントロールできない要素の影響を受けます。これらの契約を守らないことは、私たちの高級信用手配を違約させる可能性があり、これは私たちが配当金の支払い、株式の買い戻し、追加金額の借り入れ、私たちの在庫と売掛金の収益を使用することを阻止し、貸手がこのような債務の返済を加速させることを可能にするかもしれない。もし私たちの任意の債務が加速したり、流動性イベント(または違約事件)が発生した場合、担保収益がそのような債務を減少させるために使用される場合、私たちはそのような債務や私たちの他の債務を返済するのに十分な資金がない可能性があり、この場合、私たちの業務は一時停止される可能性があり、これらの貸手は、その債務を保証するいかなる担保に対しても訴訟を行うことができる。また、貸手が私たちの優先的な信用手配下の債務の返済を加速させると、私たちの資産は、私たちの優先的な信用手配下の債務や私たちの他の債務(あれば)を全額返済するのに十分ではないかもしれません。これらの条約が、既存のビジネス機会を求めたり、私たちが経営している業務や業界の変化に反応したりするために、私たちの将来の業務融資能力や資本需要に悪影響を与えないことを保証することはできません。

項目1 B。未解決従業員意見

適用されません。

項目2.財産

2022年12月31日現在、位置、所有権、機能によって区分されている重要な施設は以下の通りです

| 位置 |

|

所有権 |

|

製品·用途 |

| ウィスコンシン州ミルウォーキー |

|

レンタルする |

|

会社本部 |

| ウィスコンシン州ミルウォーキー(1) |

|

持っている |

|

作業トラック付属品 |

| オルバニニューヨーク |

|

レンタルする |

|

作業トラック解決策 |

| メリーランド州ボルチモア(1) |

|

レンタルする |

|

作業トラック解決策 |

| ビセレスオハイオ州 |

|

レンタルする |

|

作業トラック解決策 |

| チャルフォンテペンシルバニア州 |

|

レンタルする |

|

作業トラック解決策 |

| シンナミンソンニュージャージー州 |

|

レンタルする |

|

作業トラック解決策 |

| ミズーリ州フルトン |

|

レンタルする |

|

作業トラック解決策 |

| イリノイ州ヘントリー |

|

持っている |

|

作業トラック解決策 |

| ミズーリ州カンザスシティ |

|

レンタルする |

|

作業トラック解決策 |

| ケビルニュージャージー州 |

|

レンタルする |

|

作業トラック解決策 |

| キングパーク、ニューヨーク(1) |

|

レンタルする |

|

作業トラック解決策 |

| マディソン高地ミシガン州 |

|

持っている |

|

作業トラック付属品 |

| マンチェスターアイオワ州 |

|

持っている |

|

作業トラック解決策 |

| マンチェスターアイオワ州 |

|

レンタルする |

|

作業トラック解決策 |

| クイーンズベリーニューヨーク |

|

レンタルする |

|

作業トラック解決策 |

| メイン州ロクラン(1) |

|

持っている |

|

作業トラック付属品 |

| スミスフィールドロードアイランド |

|

レンタルする |

|

作業トラック解決策 |

| ウォータータウン、ニューヨーク |

|

レンタルする |

|

作業トラック解決策 |

| 中国 |

|

レンタルする |

|

仕入れ事務室 |

(1)-2つの施設.

項目3.法的訴訟

正常な業務過程において、私たちは主に製品責任と知的財産権紛争を含む様々な訴訟に従事している。しかし、経営陣は現在のいかなる訴訟も私たちの運営や財務状況に実質的だとは思わない。しかも、私たちは現在気候変化や環境に関するクレームや法的問題に参加していない。

プロジェクト4.鉱山安全情報開示

適用されません。

私たちの執行官に関する情報は

2023年2月21日現在、私たちの幹部は以下の通りです

管理する

| 名前.名前 |

年ごろ |

|

ポスト |

| ロバート·マッコミック |

62 |

|

社長と最高経営責任者 |

| サラ·ローバー |

51 |

|

首席財務官兼秘書 |

| マーク·ヴァン·ゲンドロン |

54 |

|

社長、作業トラックの添付ファイル |

| リンダ·エバンス |

56 |

|

総裁副人的資源部 |

ロバート·マッコーミックは2019年1月以来、私たちの総裁兼最高経営責任者と取締役を務めてきました。これまで、マッコミック·さんは、2017年8月から2019年1月までの間、当社の最高経営責任者を務めています。マッコーミック·さんは、首席経営責任者になる前に、2004年9月から2017年8月まで当社の執行副総裁兼最高財務責任者を務め、2005年5月から2017年8月まで当社の秘書を務め、2004年9月から2005年5月までの間に当社のアシスタント秘書を務め、2004年9月から2010年12月まで当社の財務担当者を務めていた。私たちに加わる前に、さんマコーミックは2001年から2004年にかけてXymoxテクノロジーの社長兼CEOを務めた。これまでさん·マッコーミクは2000年から2001年まで社長を務め、1997年から2000年まではグループ副総監長を務めていたニューウェル·ゴム会社で様々な役職に就いていた。マッコーミック·さんはメイビル·エンジニアリングの取締役会のメンバーです

Sarah Lauberは2017年8月から私たちの最高財務官兼秘書を務めてきた。私たちに加入する前に、Lauberさんは2016年1月からグローバル工業製造会社Jason Industries,Inc.の上級副社長兼首席財務官を務め、2015年からJason Industriesの首席財務官を務めた。LauberさんはJason Industriesに加入する前に、2011年から2015年まで帝王ルクスノー社(f/k/a帝王ベロイト社)で財務計画と分析総監を務め、電気モーター、電動運動制御、発電、電力伝送製品メーカーであった。Lauberさんは2002年から2011年までA.O.Smith Corporationの電気製品会社(“EPC”)に雇われ、そして多くのポストを務め、最近のポストは2006年から2011年までEPCがRegal Rexnordに買収される前の首席財務官である。ローバーさんはテムケン社の取締役会のメンバーです。

マーク·ヴァン·ゲンドロンは2023年1月から私たちの総裁職トラックの添付ファイルを担当してきた。これまでは、2021年9月からビジネス氷雪総裁を務め、2020年11月から業務発展部副総裁を務めていた。Douglas Dynamicに参加する前に、Van Genenderenさんはハイエンドバイクメーカーのハレ·ダビッドソン自動車会社で21年間様々な指導者を務めていました。ハレ·ダビッドソン在任中、製造、製品開発、販売、マーケティング、財務、ディーラー開発など様々な職務を担当していた。最近、ラテンアメリカでのハーレー·ダビッドソンの拡張、同社の部品や部品製品開発機能、自転車設備やライフスタイルアパレル部門、同社の電子商取引業務をリードしている

リンダ·エバンスは2008年6月から人的資源部副総裁を務め、2021年2月に幹部となった。エバンズさんは人材管理協会の活発なメンバーで、高度な職業人材(SPHR)認証を持っている。ダグラスパワーに入社する前、エバンズさんは1998年11月から2008年6月までペンテル濾過会社の人的資源部役員を務めた。

執行者は取締役会の選挙によって選出され、取締役会が適宜決定する。私たちのどの役員や役員の間にも家族関係はありません。

第II部

項目5.登録者普通株式市場、関連株主事項、発行者による株式証券の購入

私たちの普通株は2010年第2四半期以来ニューヨーク証券取引所で取引されており、コードは“PLOW”

2023年2月21日現在、私たち普通株の登録記録保有者は50人です。

私たちの配当政策によると、配当金は四半期ごとに取締役会が適宜発表して支払います。しかも、取締役会は特別配当金を適宜発表して支払うことができる。私たちは2021年と2022年に普通株式保有者に四半期配当金を支払った。

本年度報告書10-K表第12項には、会社持分補償計画に関するいくつかの情報が含まれている。

本年度報告におけるこの10-K表第5項の以下の情報は、“質問材料”または米国証券取引委員会に“保存されている”とみなされないか、1934年に改正された“証券取引法”(“取引法”)第14 Aまたは14 C条の制約を受けているか、または取引法第18節の責任を負うものとみなされず、参照によって1933年の証券法(改正“証券法”)または取引法に基づいて提出された任意の文書に組み込まれているとはみなされない。

以下のグラフは、2017年1月1日から2022年12月31日までの私たちの普通株式の株主累積総リターンとダウ工業平均指数とラッセル2000指数の累積総リターンを比較したものです。このグラフは、2017年1月1日に私たちの普通株であるダウ工業平均指数とラッセル2000指数-100ドルに投資したと仮定し、配当金の再投資を仮定しています。ラッセル2000指数を選択したのは、有意な比較を提供するために、業界指数または特定の同業者集団を合理的に決定することができないと考えられるからである。ラッセル2000指数は、時価が似ている会社をカバーする基礎的な幅広い指数を表している。

.

私たちは2022年の間に証券法に基づいて登録されていない株を何も売っていない。

発行人が株式証券を購入する

2022年2月16日、我々の取締役会は、時価で5,000万ドルまでの普通株の購入を許可した(“2022年買い戻し計画”)。この許可は期限が切れていません。この計画によれば、買い戻しは公開市場、私的交渉の取引または他の方法で行うことができ、買い戻しの金額と時間は市場状況および企業需要に依存する。当社は、本ライセンスによる株式買い戻しを促進するために、規則10 b 5-1の取引計画を随時作成することも可能である。本計画は特定の数の株式を取得することを要求していません。本計画は当社が随時延長、修正、一時停止、終了を適宜決定することができます。2022年の買い戻し計画に基づいて買い戻した株は解約された

2022年買い戻し計画によると、2022年12月31日までの年度の株式買い戻し総額は以下の通り

| 期間 |

|

購入株式総数 |

|

|

1株平均支払価格 |

|

|

公開発表の計画の一部として購入した株式数 |

|

|

この計画によるとまだ購入可能な株の約ドル(000) |

|

| 1/1/022 - 2/24/2022 |

|

|

- |

|

|

$ |

- |

|

|

|

- |

|

|

$ |

50,000 |

|

| 2/25/2022 - 3/9/2022 |

|

|

81,731 |

|

|

$ |

36.71 |

|

|

|

81,731 |

|

|

|

47,000 |

|

| 3/10/2022 - 3/31/2022 |

|

|

- |

|

|

$ |

- |

|

|

|

- |

|

|

|

47,000 |

|

| 4/1/2022 - 4/21/2022 |

|

|

89,357 |

|

|

$ |

33.57 |

|

|

|

89,357 |

|

|

|

44,000 |

|

| 4/22/2022 - 6/30/2022 |

|

|

- |

|

|

$ |

- |

|

|

|

- |

|

|

|

44,000 |

|

| 7/1/2022 - 7/31/2022 |

|

|

- |

|

|

$ |

- |

|

|

|

- |

|

|

|

44,000 |

|

| 8/1/2022 - 8/31/2022 |

|

|

- |

|

|

$ |

- |

|

|

|

- |

|

|

|

44,000 |

|

| 9/1/2022 - 9/30/2022 |

|

|

- |

|

|

$ |

- |

|

|

|

- |

|

|

|

44,000 |

|

| 10/1/2022 - 10/31/2022 |

|

|

- |

|

|

$ |

- |

|

|

|

- |

|

|

|

44,000 |

|

| 11/1/2022 - 11/30/2022 |

|

|

- |

|

|

$ |

- |

|

|

|

- |

|

|

|

44,000 |

|

| 12/1/2022 - 12/31/2022 |

|

|

- |

|

|

$ |

- |

|

|

|

- |

|

|

|

44,000 |

|

| 合計する |

|

|

171,088 |

|

|

$ |

35.07 |

|

|

|

171,088 |

|

|

$ |

44,000 |

|

| |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

第六項です[保留されている]

当社は米国証券取引委員会第33-10890号プレスリリースにおけるS-K第301条の規定を改正したため、これを必要としない。

プロジェクト7.経営陣の財務状況と経営成果の検討と分析

以下に2020年12月31日までの年度の財務状況と経営業績の検討と分析を示す2021年および2022年は、監査された総合財務諸表と本年度報告書の他の部分に含まれる付記と一緒に読まなければなりません 10‑K.本議論および分析に含まれる、または本表の年次報告書の他の部分に記載されているいくつかの情報 10‑Kは,Forwardを含む我々の業務計画や戦略に関する情報を含む‑危険と不確実な要素に関する陳述を探す。確認すべきです“リスク要因”本年度報告表の節 10‑Kが議論に使用することは、実際の結果が長期に記載されているか、または示唆された結果と大きく異なる重要な要素をもたらす可能性がある‑本年報表に掲載されている前向き陳述 10‑K.

経営成果

細分化市場を運営する

同社は2つの分野で業務を展開している:作業トラック添付ファイルと作業トラックソリューション。このような報告構造の下で、会社の2つの報告可能な業務部門は以下の通りである

作業トラックの添付ファイルです作業トラック付属品事業には、FISHER、WESTERN、SNOWEXブランドの防雪防氷付属品および他の製品の製造と販売、および当社の垂直統合製品が含まれています。“季節性と年次変動性”の節で述べたように,作業トラック添付部分は季節的であるため,その運営結果は四半期や年度によって異なる可能性がある。

作業トラックの解決策です工作トラック解決方案部門は恒基兆業ブランド下の市政氷雪制御製品、及び恒基兆業ブランドとDejanaブランド及びその関連サブブランド下の市場リードの付属品と保存解決方案のアップグレードを含む。

2022年12月31日現在、2021年12月31日現在、2020年12月31日までの年度個別支部業績に関する資料は、総合財務諸表付記17を参照されたい。

“新冠肺炎”とマクロ経済環境

新冠肺炎疫病及びその頭から離れない影響により、市場変動、サプライチェーン中断、労働力不足、インフレ圧力(原材料、送料、労働力と福祉を含む)及び疫病に関連する他の経済影響及びその伝播を制御するための経済と監督管理措置を含むため、私たちの運営業績は2022年、2022年、2021年と2020年12月31日までの年間で影響を受け、未来に重大な影響を受ける可能性がある。財務諸表への影響のさらなる検討については、以下を参照されたい。私たちは疫病の全面的な影響及び私たちの未来の財務業績に対する影響を予測できない。状況は依然として予測できないが、疫病は2022年、2021年と2020年12月31日までの年間運営業績に実質的な影響を与えた。特に,2020年12月31日までの1年間に,疫病による経済状況の一部が原因である1兆279億ドルの商用減価費用を記録した。以上の情報については、注釈2を参照されたい。

私たちは短期流動性の挑戦に直面する可能性があり、これは運営資本需要に資金を提供する能力に影響を与える可能性がある。我々は、自由に支配可能な支出を削減し、適切な場合には既存の契約条項内で支払いを延期しながら、長期成長プロジェクトに取り組んでいくなど、流動性を維持するための様々な措置を講じている。また、以下の“流動資金と資本資源”の節で述べたように、2023年1月には、循環信用手配の借入能力を拡大した。新型肺炎の流行を考慮すると、手元と運営から発生した現金、および2021年に改正された高級信用手配の下で利用可能な信用を考慮すると、2022年全体で十分な増量資金が提供され、予測可能な未来には引き続き十分な資金が提供されることが予想される。私たちはこの大流行病の影響を可能な限り軽減するために適切な段階を取り続けている。私たちは2020年3月18日に私たちの施設を予防的かつ自発的に閉鎖し、すべての場所の生産と出荷を停止し、生産停止中の販売量と収益性にマイナスの影響を与えた。2020年第2四半期にかけて、適切な状況で各種施設の生産量を徐々に向上させ、その後全面生産水準に回復した。2020年第2四半期以来、私たちは疫病に関連した新しい重大な停止を経験したことがありません。私たちはもっと多くの欠勤を経験していますが、私たちは従業員が何かの症状が現れたり、新冠肺炎に触れたら、家にいることを奨励しているからです。私たちは私たちが職場に復帰した従業員のために必要で適切な安全措置と予防措置をすべて取ったと信じている。私たちは引き続き状況を監視して、連邦政府の要求に応じて更なる行動を取って、私たちの業務運営を変えることができます, 州や地方当局や私たちが私たちの従業員、顧客、サプライヤー、そして株主の利益に最も適合していると思う。

2021年12月31日までの年度内に、私たちの作業トラックソリューション部門の2地点に関連する施設レンタルが減値されることを決定しました。再編計画の一部として,両施設は大幅に規模を削減しているため,帳簿価値が施設の公正価値を超えていることが確認された。そのため、2021年12月31日までの1年間に、当社の総合収益表(赤字)における減価費用項目で120万ドルの減価を記録したが、総合貸借対照表における経営リース使用権資産の減少によって相殺された。将来を展望して、私たちは直線償却でレンタルの使用権資産残高を減額します。私たちはレンタル期間内に減価借款の賃貸負債を償却し続けるつもりだ。

概要

私たちの作業トラックソリューション業務はそれほど降雪に依存していませんが、降雪は依然として私たちの業務業績を評価する主要な要素であり、私たちの作業トラック付属部門の運営結果に大きな影響を与えているからです。通常,与えられた時期の降雪量を前季の降雪量および予想される平均降雪量と比較する。以下に述べる“平均降雪量”とは,米国26雪帯州の66都市の1980年から2022年までの年間雪シーズン(10月1日から3月31日まで)の総平均降雪量である。この間,平均降雪量は3012インチ,同期最低降雪量は1794インチ,最高降雪量は4502インチであった。これと同時に,過去10年間,2013年3月31日から2022年までの雪期の降雪量は平均3051インチであった。

2022年3月31日までの6カ月間の雪期では,降雪量は2611インチであり,1980年から2022年までの平均降雪量より13.3%低かった。2021年3月31日までの6カ月間の雪シーズンでは,1980年から2021年までの平均降雪量より9.4%低い降雪量を経験した。2020年3月31日までの6カ月間の雪シーズンでは,1980年から2020年までの平均降雪量より23.2%低い降雪量を経験した。過去10年間の平均値と比較して,2022年3月31日までの雪季降雪量は平均値より14.4%低く,4期連続で降雪量が平均値を下回った。過去10年間の平均降雪量と比較して,2021年3月31日までの雪季降雪量は平均より7.8%低かった。しかも、降雪の時間と場所は私たちの財務業績に影響を及ぼすかもしれない。2022年12月31日までの1年間で降雪量が平均を下回っており,2022年の業務に負の影響を与えていると考えられる。著者らは、他の要素も負の影響を与え、新冠肺炎疫病の持続的な影響及びそれによるサプライチェーン制約、インフレ圧力と労働力不足を含むと考えられる。2020年、2021年、2022年には、いくつかのOEMパートナーとシャーシの可用性の問題に遭遇し、これは私たちの業務に悪影響を与え、2023年まで続くと予想されています。

下記表に記載期間中の会社とその子会社の総合収益(損失)報告書を示す。すべての会社間の残高と取引はすでに合併中に販売されている。“経営陣の財務状況と経営結果の検討と分析”の次の表では、2020年12月31日、2021年、2022年12月31日までの年度総合収益(赤字)表データは、我々が監査した総合財務諸表から来ている。次の表に掲載されている情報は,我々の合併財務諸表および本年度報告に他の箇所がForm 10−K形式で含まれていることに関する説明とともに読まなければならない。

| |

|

12月31日までの年度 |

|

| |

|

2020 |

|

|

2021 |

|

|

2022 |

|

| |

|

(単位:千) |

|

| |

|

|

|

|

|

|

|

|

|

|

|

|

| 純売上高 |

|

$ |

480,154 |

|

|

$ |

541,453 |

|

|

$ |

616,068 |

|

| 販売コスト |

|

|

351,874 |

|

|

|

399,581 |

|

|

|

464,612 |

|

| 毛利 |

|

|

128,280 |

|

|

|

141,872 |

|

|

|

151,456 |

|

| 販売、一般、管理費用 |

|

|

64,617 |

|

|

|

78,844 |

|

|

|

82,183 |

|

| 減価費用 |

|

|

127,872 |

|

|

|

1,211 |

|

|

|

- |

|

| 無形資産の償却 |

|

|

10,931 |

|

|

|

10,682 |

|

|

|

10,520 |

|

| 営業収入(赤字) |

|

|

(75,140 |

) |

|

|

51,135 |

|

|

|

58,753 |

|

| 利子支出,純額 |

|

|

(20,238 |

) |

|

|

(11,839 |

) |

|

|

(11,253 |

) |

| 債務修正費用 |

|

|

(3,542 |

) |

|

|

- |

|

|

|

- |

|

| 債務返済損失 |

|

|

- |

|

|

|

(4,936 |

) |

|

|

- |

|

| その他の収入,純額 |

|

|

91 |

|

|

|

228 |

|

|

|

(139 |

) |

| 税引き前収益 |

|

|

(98,829 |

) |

|

|

34,588 |

|

|

|

47,361 |

|

| 所得税支出 |

|

|

(12,276 |

) |

|

|

3,897 |

|

|

|

8,752 |

|

| 純収益(赤字) |

|

$ |

(86,553 |

) |

|

$ |

30,691 |

|

|

$ |

38,609 |

|

以下の表に示す期間中、我々の総合損益表データのいくつかの項目が純売上高に占める割合を示す

| |

|

12月31日までの年度 |

|

| |

|

2020 |

|

|

2021 |

|

|

2022 |

|

| |

|

|

|

|

|

|

|

|

|

|

|

|

| 純売上高 |

|

|

100.0 |

% |

|

|

100.0 |

% |

|

|

100.0 |

% |

| 販売コスト |

|

|

73.3 |

% |

|

|

73.8 |

% |

|

|

75.4 |

% |

| 毛利 |

|

|

26.7 |

% |

|

|

26.2 |

% |

|

|

24.6 |

% |

| 販売、一般、管理費用 |

|

|

13.5 |

% |

|

|

14.6 |

% |

|

|

13.4 |

% |

| 減価費用 |

|

|

26.6 |

% |

|

|

0.2 |

% |

|

|

0.0 |

% |

| 無形資産の償却 |

|

|

2.3 |

% |

|

|

2.0 |

% |

|

|

1.7 |

% |

| 営業収入(赤字) |

|

|

(15.6 |

)% |

|

|

9.4 |

% |

|

|

9.5 |

% |

| 利子支出,純額 |

|

|

(4.2 |

)% |

|

|

(2.2 |

)% |

|

|

(1.8 |

)% |

| 債務修正費用 |

|

|

(0.7 |

)% |

|

|

0.0 |

% |

|

|

0.0 |

% |

| 債務返済損失 |

|

|

0.0 |

% |

|

|

(0.9 |

)% |

|

|

0.0 |

% |

| その他の収入,純額 |

|

|

0.0 |

% |

|

|

0.0 |

% |

|

|

(0.0 |

)% |

| 税引き前収益 |

|

|

(20.6 |

)% |

|

|

6.3 |

% |

|

|

7.7 |

% |

| 所得税支出 |

|

|

(2.6 |

)% |

|

|

0.7 |

% |

|

|

1.4 |

% |

| 純収益(赤字) |

|

|

(18.0 |

)% |

|

|

5.6 |

% |

|

|

6.3 |

% |

2022年12月31日までの年度2021年12月31日までの年度と比較する

純売上高。2022年12月31日までの年間純売上高は6.161億ドルだったが、2021年は5.415億ドルと7460万ドル増加し、13.8%増となった。2022年12月31日までの1年間、純売上高の増加は、主にこの2部門の定価行動と、私たちの仕事トラック添付部門の繁忙期前の注文需要により、販売量が増加した。私たちの細分化市場ごとの純売上高の検討については、以下を参照されたい。

| |

|

12月31日までの年度 |

|

| |

|

2020 |

|

|

2021 |

|

|

2022 |

|

| 純売上高 |

|

|

|

|

|

|

|

|

|

|

|

|

| 作業トラック付属品 |

|

$ |

252,838 |

|

|

$ |

325,707 |

|

|

$ |

382,296 |

|

| 作業トラック解決策 |

|

|

227,316 |

|

|

|

215,746 |

|

|

|

233,772 |

|

| |

|

$ |

480,154 |

|

|

$ |

541,453 |

|

|

$ |

616,068 |

|

2022年12月31日までの1年間、私たちの仕事のトラック部品部門の純売上高は3兆823億ドルだったが、2021年12月31日までの年間純売上高は3億257億ドルで5660万ドル増加した。これは主に定価行動やシーズン前の注文需要の強さによる販売量の増加によるものだ。2022年3月までの直近の雪期の降雪量は2021年3月までの前雪期の降雪量より約14%低かったにもかかわらず,前雪期の降雪量は増加したが,前雪期の降雪量は10年平均雪期より約8%低かった。

我々の作業トラックソリューション部門の2022年12月31日までの年度の純売上高は2兆338億ドルだったが、2021年12月31日までの年度は2兆157億ドルと1810万ドル増加したが、これは主に価格上昇を実現したが、シャーシや部品不足による生産量や納品量の低下は、この増加をある程度相殺したためである。

販売コスト。2022年12月31日までの1年間の販売コストは4億466億ドルだったが、2021年は3兆996億ドルと6500万ドル増加し、16.3%増となった。2022年12月31日までの1年間、前年に比べて販売コストの増加は、作業トラック付属品の数の増加と材料、労働力、貨物輸送インフレによって推進されている。純売上高に占める販売コストの割合は、2021年12月31日までの年度の73.8%から2022年12月31日までの年度の75.4%に増加した。2021年12月31日までの年度と比較して、2022年12月31日までの年間で売上高に占める販売コストの割合が増加しているのは、主にインフレによるものであるが、ポートフォリオとコスト節約措置はやや相殺されている

毛利。2022年12月31日までの年度の毛利は1兆515億ドルで、2021年の1億419億ドルより960万ドル増加し、6.8%増加したのは、上記“-純売上高”部分で述べた純売上高の増加によるものである。純売上高に占める毛利益の割合は、2021年12月31日までの年度の26.2%から2022年同期の24.6%に低下しており、上記“販売コスト”で検討した要因の結果である

販売、一般、行政費用。2022年12月31日までの年間では、無形資産の償却を含めた販売、一般·行政費は9270万ドルだったが、2021年12月31日までの年度は8950万ドルと320万ドル増加し、3.6%増となった。2021年12月31日までの1年間と比較して、この増加は、2021年の新冠肺炎流行による支出の減少による賃金と福祉、インセンティブ給与、旅行支出、広告コストおよびその他の自由可処分支出の増加によるものである。不良債権支出の減少はこの増加をある程度相殺した。純売上高に占める販売·一般·行政費用(無形資産償却を含む)の割合は、2021年12月31日までの年度の16.5%から2022年同期の15.1%に低下した。

減価費用それは.2022年と2021年12月31日までの年度の減価費用はそれぞれ100万ドルと120万ドル。2021年の減価費用は、足跡を大幅に減少させている2つの作業トラックソリューション地点のレンタル記録の減少と関連している。詳細については、注釈7を参照されたい

利息支出。2022年12月31日までの1年間の利息支出は1130万ドルだったが、2021年同期は1180万ドルだった。2022年12月31日までの年間利息支出が減少した主な原因は、2021年6月9日の再融資の元金残高が減少したため、我々が支払った240万ドルの定期融資の利息が減少したことである。2022年12月31日までの1年間に、リボルバー借金の増加と、2022年の可変金利の増加により、私たちの循環信用限度額の利息支出が160万ドル増加したことは、この低下をある程度相殺している。同様に利息支出の低下を相殺したのは、2022年12月31日までの1年間、ヘッジに計上されていない金利スワップの非現金が時価建てと償却調整でそれぞれ増加(70万ドル)したのに対し、2021年12月31日までの年間増加(120万ドル)であった。詳細については、注釈9を参照されたい。

債務が損失を返済する2021年12月31日までの1年間で、債務弁済損失は490万ドル。2021年の債務返済損失は、私たちが2021年6月9日に信用協定再融資に関連する費用と関係がある。以前の債務は返済されたと考えられていましたが、私たちが前の定期ローンのすべての貸主が頭金を脱退し、同時に定期ローンBから定期ローンA手配に変更されたからです。