dgx-2022123100010220792022会計年度虚像P 5 YP 5 YP 5 Y31.5Http://Fasb.org/us-GAAP/2022#運用リース権使用資産Http://Fasb.org/us-GAAP/2022#運用リース権使用資産Http://Fasb.org/us-GAAP/2022#AccountsPayableAndAcruedLiabilitiesCurrentHttp://Fasb.org/us-GAAP/2022#AccountsPayableAndAcruedLiabilitiesCurrentHttp://Fasb.org/us-GAAP/2022#その他の負債は現在ではありませんHttp://Fasb.org/us-GAAP/2022#その他の負債は現在ではありませんHttp://Fasb.org/us-GAAP/2022#LongTermDebtAndCapitalLeaseObligationsHttp://Fasb.org/us-GAAP/2022#LongTermDebtAndCapitalLeaseObligations00010220792022-01-012022-12-3100010220792022-06-30ISO 4217:ドル00010220792023-01-31Xbrli:共有00010220792022-12-310001022079アメリカ公認会計基準:副次的事件メンバー2023-02-022023-02-0200010220792021-12-310001022079SRT:最小メンバ数DGX:ビジネス紙と用語安全OvernightFinancingRateMembers米国-GAAP:SecuredDebtメンバー2022-01-012022-12-31Xbrli:純0001022079DGX:ビジネス紙と用語安全OvernightFinancingRateMembers米国-GAAP:SecuredDebtメンバーSRT:最大メンバ数2022-01-012022-12-310001022079US-GAAP:ロンドン銀行間同業借り換え金利LIBORメンバーDGX:高度な不安全解決信用施設のメンバー2022-01-012022-12-310001022079米国-GAAP:SecuredDebtメンバー2022-10-21ISO 4217:ドルXbrli:共有00010220792021-01-012021-12-3100010220792020-01-012020-12-3100010220792020-12-3100010220792019-12-310001022079アメリカ-アメリカ公認会計基準:普通株式メンバー2019-12-310001022079US-GAAP:AdditionalPaidInCapitalMembers2019-12-310001022079アメリカ-公認会計基準:前払いメンバーを保留2019-12-310001022079アメリカ公認会計原則:他の総合収入メンバーを累計2019-12-310001022079米国-公認会計基準:財務省株式構成員2019-12-310001022079アメリカ公認会計基準:非制御的利益メンバー2019-12-310001022079アメリカ-公認会計基準:前払いメンバーを保留2020-01-012020-12-310001022079アメリカ公認会計基準:非制御的利益メンバー2020-01-012020-12-310001022079アメリカ公認会計原則:他の総合収入メンバーを累計2020-01-012020-12-310001022079アメリカ-アメリカ公認会計基準:普通株式メンバー2020-01-012020-12-310001022079US-GAAP:AdditionalPaidInCapitalMembers2020-01-012020-12-310001022079米国-公認会計基準:財務省株式構成員2020-01-012020-12-310001022079アメリカ-アメリカ公認会計基準:普通株式メンバー2020-12-310001022079US-GAAP:AdditionalPaidInCapitalMembers2020-12-310001022079アメリカ-公認会計基準:前払いメンバーを保留2020-12-310001022079アメリカ公認会計原則:他の総合収入メンバーを累計2020-12-310001022079米国-公認会計基準:財務省株式構成員2020-12-310001022079アメリカ公認会計基準:非制御的利益メンバー2020-12-310001022079アメリカ-公認会計基準:前払いメンバーを保留2021-01-012021-12-310001022079アメリカ公認会計基準:非制御的利益メンバー2021-01-012021-12-310001022079アメリカ公認会計原則:他の総合収入メンバーを累計2021-01-012021-12-310001022079アメリカ-アメリカ公認会計基準:普通株式メンバー2021-01-012021-12-310001022079US-GAAP:AdditionalPaidInCapitalMembers2021-01-012021-12-310001022079米国-公認会計基準:財務省株式構成員2021-01-012021-12-310001022079アメリカ-アメリカ公認会計基準:普通株式メンバー2021-12-310001022079US-GAAP:AdditionalPaidInCapitalMembers2021-12-310001022079アメリカ-公認会計基準:前払いメンバーを保留2021-12-310001022079アメリカ公認会計原則:他の総合収入メンバーを累計2021-12-310001022079米国-公認会計基準:財務省株式構成員2021-12-310001022079アメリカ公認会計基準:非制御的利益メンバー2021-12-310001022079アメリカ-公認会計基準:前払いメンバーを保留2022-01-012022-12-310001022079アメリカ公認会計基準:非制御的利益メンバー2022-01-012022-12-310001022079アメリカ公認会計原則:他の総合収入メンバーを累計2022-01-012022-12-310001022079アメリカ-アメリカ公認会計基準:普通株式メンバー2022-01-012022-12-310001022079US-GAAP:AdditionalPaidInCapitalMembers2022-01-012022-12-310001022079米国-公認会計基準:財務省株式構成員2022-01-012022-12-310001022079アメリカ-アメリカ公認会計基準:普通株式メンバー2022-12-310001022079US-GAAP:AdditionalPaidInCapitalMembers2022-12-310001022079アメリカ-公認会計基準:前払いメンバーを保留2022-12-310001022079アメリカ公認会計原則:他の総合収入メンバーを累計2022-12-310001022079米国-公認会計基準:財務省株式構成員2022-12-310001022079アメリカ公認会計基準:非制御的利益メンバー2022-12-310001022079SRT:最小メンバ数DGX:実体所有権関心メンバー2022-12-310001022079DGX:実体所有権関心メンバーSRT:最大メンバ数2022-12-310001022079DGX:政府支払者メンバーDGX:診断情報サービス企業のメンバー2022-01-012022-12-310001022079DGX:政府支払者メンバーDGX:診断情報サービス企業のメンバー2021-01-012021-12-310001022079DGX:政府支払者メンバーDGX:診断情報サービス企業のメンバー2020-01-012020-12-310001022079DGX:政府支払者メンバーDGX:診断情報サービス企業のメンバー2022-12-310001022079DGX:患者メンバーDGX:診断情報サービス企業のメンバー2022-12-310001022079DGX:患者メンバーDGX:診断情報サービス企業のメンバー2021-12-310001022079SRT:最小メンバ数DGX:実験室設備と家具および固定メンバー2022-01-012022-12-310001022079DGX:実験室設備と家具および固定メンバーSRT:最大メンバ数2022-01-012022-12-310001022079SRT:最小メンバ数米国-GAAP:ソフトウェアとソフトウェア開発コストメンバー2022-01-012022-12-310001022079米国-GAAP:ソフトウェアとソフトウェア開発コストメンバーSRT:最大メンバ数2022-01-012022-12-310001022079SRT:最小メンバ数2022-01-012022-12-310001022079SRT:最大メンバ数2022-01-012022-12-310001022079US-GAAP:改善メンバーの構築と構築SRT:最大メンバ数2022-01-012022-12-310001022079SRT:最小メンバ数DGX:診断情報サービス企業のメンバー2021-01-012021-12-310001022079SRT:最小メンバ数DGX:診断情報サービス企業のメンバー2022-01-012022-12-310001022079SRT:最小メンバ数DGX:診断情報サービス企業のメンバー2020-01-012020-12-310001022079DGX:Healthcare InsurersメンバーSRT:最小メンバ数2022-01-012022-12-310001022079DGX:Healthcare InsurersメンバーSRT:最大メンバ数2022-01-012022-12-310001022079DGX:政府支払者メンバー2022-01-012022-12-310001022079SRT:最小メンバ数DGX:顧客支払者メンバ2022-01-012022-12-310001022079DGX:顧客支払者メンバSRT:最大メンバ数2022-01-012022-12-310001022079DGX:患者メンバーDGX:診断情報サービス企業のメンバー2022-01-012022-12-310001022079SRT:最小メンバ数DGX:患者メンバー2022-01-012022-12-310001022079DGX:患者メンバーSRT:最大メンバ数2022-01-012022-12-310001022079DGX:DSB使用メンバーSRT:最小メンバ数2022-01-012022-12-310001022079DGX:DSB使用メンバーSRT:最大メンバ数2022-01-012022-12-310001022079DGX:Healthcare InsurersメンバーDGX:サービス有料メンバーDGX:診断情報サービス企業のメンバー2022-01-012022-12-310001022079DGX:Healthcare InsurersメンバーDGX:サービス有料メンバーDGX:診断情報サービス企業のメンバー2021-01-012021-12-310001022079DGX:Healthcare InsurersメンバーDGX:サービス有料メンバーDGX:診断情報サービス企業のメンバー2020-01-012020-12-310001022079DGX:Healthcare InsurersメンバーDGX:診断情報サービス企業のメンバーDGX:CapitedMember2022-01-012022-12-310001022079DGX:Healthcare InsurersメンバーDGX:診断情報サービス企業のメンバーDGX:CapitedMember2021-01-012021-12-310001022079DGX:Healthcare InsurersメンバーDGX:診断情報サービス企業のメンバーDGX:CapitedMember2020-01-012020-12-310001022079DGX:Healthcare InsurersメンバーDGX:診断情報サービス企業のメンバー2022-01-012022-12-310001022079DGX:Healthcare InsurersメンバーDGX:診断情報サービス企業のメンバー2021-01-012021-12-310001022079DGX:Healthcare InsurersメンバーDGX:診断情報サービス企業のメンバー2020-01-012020-12-310001022079DGX:顧客支払者メンバDGX:診断情報サービス企業のメンバー2022-01-012022-12-310001022079DGX:顧客支払者メンバDGX:診断情報サービス企業のメンバー2021-01-012021-12-310001022079DGX:顧客支払者メンバDGX:診断情報サービス企業のメンバー2020-01-012020-12-310001022079DGX:患者メンバーDGX:診断情報サービス企業のメンバー2021-01-012021-12-310001022079DGX:患者メンバーDGX:診断情報サービス企業のメンバー2020-01-012020-12-310001022079DGX:診断情報サービス企業のメンバー2022-01-012022-12-310001022079DGX:診断情報サービス企業のメンバー2021-01-012021-12-310001022079DGX:診断情報サービス企業のメンバー2020-01-012020-12-310001022079DGX:DSB使用メンバーアメリカ-GAAP:他のすべての部門のメンバー2022-01-012022-12-310001022079DGX:DSB使用メンバーアメリカ-GAAP:他のすべての部門のメンバー2021-01-012021-12-310001022079DGX:DSB使用メンバーアメリカ-GAAP:他のすべての部門のメンバー2020-01-012020-12-310001022079DGX:Healthcare InsurersメンバーDGX:診断情報サービス企業のメンバー2022-12-310001022079DGX:Healthcare InsurersメンバーDGX:診断情報サービス企業のメンバー2021-12-310001022079DGX:政府支払者メンバーDGX:診断情報サービス企業のメンバー2021-12-310001022079DGX:顧客支払者メンバDGX:診断情報サービス企業のメンバー2022-12-310001022079DGX:顧客支払者メンバDGX:診断情報サービス企業のメンバー2021-12-310001022079DGX:診断情報サービス企業のメンバー2022-12-310001022079DGX:診断情報サービス企業のメンバー2021-12-310001022079DGX:DSB使用メンバーアメリカ-GAAP:他のすべての部門のメンバー2022-12-310001022079DGX:DSB使用メンバーアメリカ-GAAP:他のすべての部門のメンバー2021-12-310001022079DGX:振興計画のメンバー2022-01-012022-12-310001022079DGX:振興計画のメンバー2021-01-012021-12-310001022079DGX:振興計画のメンバー2020-01-012020-12-310001022079DGX:振興計画のメンバー米国-GAAP:販売コストメンバー2022-01-012022-12-310001022079アメリカ-公認会計基準:販売一般と管理費用メンバーDGX:振興計画のメンバー2022-01-012022-12-310001022079DGX:振興計画のメンバーアメリカ公認会計基準:その他の運営収入支出メンバー2022-01-012022-12-310001022079DGX:振興計画のメンバー米国-GAAP:販売コストメンバー2021-01-012021-12-310001022079アメリカ-公認会計基準:販売一般と管理費用メンバーDGX:振興計画のメンバー2021-01-012021-12-310001022079DGX:振興計画のメンバー米国-GAAP:販売コストメンバー2020-01-012020-12-310001022079アメリカ-公認会計基準:販売一般と管理費用メンバーDGX:振興計画のメンバー2020-01-012020-12-310001022079米国-GAAP:従業員サービスメンバー2020-12-310001022079米国-GAAP:FacilityClosingMembers2020-12-310001022079米国-GAAP:従業員サービスメンバー2021-01-012021-12-310001022079米国-GAAP:FacilityClosingMembers2021-01-012021-12-310001022079米国-GAAP:従業員サービスメンバー2021-12-310001022079米国-GAAP:FacilityClosingMembers2021-12-310001022079米国-GAAP:従業員サービスメンバー2022-01-012022-12-310001022079米国-GAAP:FacilityClosingMembers2022-01-012022-12-310001022079米国-GAAP:従業員サービスメンバー2022-12-310001022079米国-GAAP:FacilityClosingMembers2022-12-310001022079DGX:PackHealthLLCMメンバ2022-02-012022-02-010001022079DGX:PackHealthLLCMメンバ2022-02-010001022079DGX:PackHealthLLCMメンバUS-GAAP:クライアント関係メンバ2022-02-012022-02-010001022079DGX:MercyHealthMembers2021-06-012021-06-010001022079DGX:MercyHealthMembers2021-06-010001022079DGX:MercyHealthMembersUS-GAAP:クライアント関係メンバ2021-06-010001022079DGX:MercyHealthMembersUS-GAAP:クライアント関係メンバ2021-06-012021-06-010001022079DGX:実験室診断LLCMメンバー2021-12-132021-12-130001022079DGX:実験室診断LLCMメンバー2021-12-130001022079DGX:実験室診断LLCMメンバーUS-GAAP:クライアント関係メンバ2021-12-130001022079DGX:実験室診断LLCMメンバーUS-GAAP:クライアント関係メンバ2021-12-132021-12-130001022079DGX:Blueprint GeneticsOyMember2020-01-212020-01-210001022079DGX:Blueprint GeneticsOyMember2020-01-210001022079DGX:Blueprint GeneticsOyMemberUS-GAAP:技術ベース無形資産メンバ2020-01-212020-01-210001022079DGX:Blueprint GeneticsOyMemberUS-GAAP:クライアント関係メンバ2020-01-212020-01-210001022079DGX:MemorialHermanメンバー2020-04-062020-04-060001022079DGX:MemorialHermanメンバー2020-04-060001022079DGX:MemorialHermanメンバーUS-GAAP:クライアント関係メンバ2020-04-060001022079DGX:MemorialHermanメンバーUS-GAAP:クライアント関係メンバ2020-04-062020-04-060001022079DGX:中米臨床実験室LLCMACメンバー2020-08-010001022079DGX:中米臨床実験室LLCMACメンバー2020-08-012020-08-010001022079DGX:中米臨床実験室LLCMACメンバー2020-07-310001022079DGX:中米臨床実験室LLCMACメンバー2020-07-312020-07-310001022079DGX:その他の収入支出メンバーDGX:中米臨床実験室LLCMACメンバー2020-08-012020-08-010001022079US-GAAP:クライアント関係メンバDGX:中米臨床実験室LLCMACメンバー2020-08-010001022079US-GAAP:クライアント関係メンバDGX:中米臨床実験室LLCMACメンバー2020-08-012020-08-010001022079US-GAAP:DisposalGroupDisposedOfBy SaleNotDisContinedOperationsMembersDGX:Q 2ソリューションのメンバー2021-04-010001022079US-GAAP:DisposalGroupDisposedOfBy SaleNotDisContinedOperationsMembersDGX:Q 2ソリューションのメンバー2021-04-012021-04-010001022079アメリカ公認会計基準:その他の収入メンバーUS-GAAP:DisposalGroupDisposedOfBy SaleNotDisContinedOperationsMembersDGX:Q 2ソリューションのメンバー2021-01-012021-12-310001022079DGX:外国通貨翻訳メンバーUS-GAAP:DisposalGroupDisposedOfBy SaleNotDisContinedOperationsMembersDGX:Q 2ソリューションのメンバー2021-01-012021-12-310001022079US-GAAP:DisposalGroupDisposedOfBy SaleNotDisContinedOperationsMembersDGX:Q 2ソリューションのメンバー2021-01-012021-12-310001022079アメリカ-GAAP:公正価値は再帰的メンバーを測定する2022-12-310001022079アメリカ-公認会計基準:公正価値入力レベル1メンバーアメリカ-GAAP:公正価値は再帰的メンバーを測定する2022-12-310001022079アメリカ-公認会計基準:公正価値入力レベル2メンバーアメリカ-GAAP:公正価値は再帰的メンバーを測定する2022-12-310001022079アメリカ-公認会計基準:公正価値投入レベル3メンバーアメリカ-GAAP:公正価値は再帰的メンバーを測定する2022-12-310001022079アメリカ-GAAP:公正価値は再帰的メンバーを測定する2021-12-310001022079アメリカ-公認会計基準:公正価値入力レベル1メンバーアメリカ-GAAP:公正価値は再帰的メンバーを測定する2021-12-310001022079アメリカ-公認会計基準:公正価値入力レベル2メンバーアメリカ-GAAP:公正価値は再帰的メンバーを測定する2021-12-310001022079アメリカ-公認会計基準:公正価値投入レベル3メンバーアメリカ-GAAP:公正価値は再帰的メンバーを測定する2021-12-310001022079DGX:PackHealthAndLabtechMember2022-12-310001022079DGX:PackHealthAndLabtechMemberDGX:MeasurementInputCompanyRevenueVolatilityMembers2022-12-310001022079SRT:最小メンバ数DGX:PackHealthAndLabtechMember米国-公認会計基準:投入割引率を測るメンバー2022-12-310001022079DGX:PackHealthAndLabtechMemberSRT:最大メンバ数米国-公認会計基準:投入割引率を測るメンバー2022-12-310001022079アメリカ-公認会計基準:公正価値投入レベル3メンバーDGX:ContingentConsiderationメンバー2020-12-310001022079アメリカ-公認会計基準:公正価値投入レベル3メンバーDGX:ContingentConsiderationメンバー2021-01-012021-12-310001022079アメリカ-公認会計基準:公正価値投入レベル3メンバーDGX:ContingentConsiderationメンバー2021-12-310001022079アメリカ-公認会計基準:公正価値投入レベル3メンバーDGX:ContingentConsiderationメンバー2022-01-012022-12-310001022079アメリカ-公認会計基準:公正価値投入レベル3メンバーDGX:ContingentConsiderationメンバー2022-12-310001022079DGX:UMassJointVentureMembers2015-07-010001022079アメリカ公認会計基準:その他の運営収入支出メンバー2022-01-012022-12-310001022079アメリカ公認会計基準:その他の責任メンバー2022-12-310001022079アメリカ公認会計基準:その他の責任メンバー2021-12-310001022079米国-GAAP:国内/地域メンバー2022-12-310001022079アメリカ-公認会計基準:州と地方法律法規のメンバー2022-12-310001022079アメリカ-公認会計基準:外国人メンバー2022-12-310001022079DGX:レンタルタイプ変更メンバー2022-12-310001022079アメリカ-公認会計基準:本土メンバー2022-12-310001022079アメリカ-公認会計基準:本土メンバー2021-12-310001022079US-GAAP:改善メンバーの構築と構築2022-12-310001022079US-GAAP:改善メンバーの構築と構築2021-12-310001022079DGX:実験室設備家具と固定メンバー2022-12-310001022079DGX:実験室設備家具と固定メンバー2021-12-310001022079アメリカ-公認会計基準:リース改善メンバー2022-12-310001022079アメリカ-公認会計基準:リース改善メンバー2021-12-310001022079米国-GAAP:ソフトウェアとソフトウェア開発コストメンバー2022-12-310001022079米国-GAAP:ソフトウェアとソフトウェア開発コストメンバー2021-12-310001022079アメリカ-アメリカ公認会計基準:建設中のメンバー2022-12-310001022079アメリカ-アメリカ公認会計基準:建設中のメンバー2021-12-310001022079US-GAAP:クライアント関係メンバ2022-01-012022-12-310001022079US-GAAP:クライアント関係メンバ2022-12-310001022079US-GAAP:クライアント関係メンバ2021-12-310001022079US-GAAP:非競争プロトコルメンバ2022-01-012022-12-310001022079US-GAAP:非競争プロトコルメンバ2022-12-310001022079US-GAAP:非競争プロトコルメンバ2021-12-310001022079US-GAAP:技術ベース無形資産メンバ2022-01-012022-12-310001022079US-GAAP:技術ベース無形資産メンバ2022-12-310001022079US-GAAP:技術ベース無形資産メンバ2021-12-310001022079アメリカ公認会計基準:その他無形資産メンバー2022-01-012022-12-310001022079アメリカ公認会計基準:その他無形資産メンバー2022-12-310001022079アメリカ公認会計基準:その他無形資産メンバー2021-12-310001022079DGX:償却無形資産のメンバー2022-01-012022-12-310001022079DGX:償却無形資産のメンバー2022-12-310001022079DGX:償却無形資産のメンバー2021-12-310001022079アメリカ-公認会計基準:業界名メンバー2022-12-310001022079アメリカ-公認会計基準:業界名メンバー2021-12-310001022079米国-公認会計基準:未分類不確定無形資産メンバー2022-12-310001022079米国-公認会計基準:未分類不確定無形資産メンバー2021-12-310001022079DGX:四点二五パーセント高齢者またはノードDue 2024メンバーアメリカ-GAAP:高齢者の注意事項メンバー2022-12-310001022079DGX:四点二五パーセント高齢者またはノードDue 2024メンバーアメリカ-GAAP:高齢者の注意事項メンバー2021-12-310001022079DGX:3点50%高齢者ノード2025年3月アメリカ-GAAP:高齢者の注意事項メンバー2022-12-310001022079DGX:3点50%高齢者ノード2025年3月アメリカ-GAAP:高齢者の注意事項メンバー2021-12-310001022079アメリカ-GAAP:高齢者の注意事項メンバーDGX:3点4 5%高齢者ノード2026年6月2022-12-310001022079アメリカ-GAAP:高齢者の注意事項メンバーDGX:3点4 5%高齢者ノード2026年6月2021-12-310001022079DGX:FourPointTwoZeroPercent高齢者またはノード2029年6月アメリカ-GAAP:高齢者の注意事項メンバー2022-12-310001022079DGX:FourPointTwoZeroPercent高齢者またはノード2029年6月アメリカ-GAAP:高齢者の注意事項メンバー2021-12-310001022079アメリカ-GAAP:高齢者の注意事項メンバーDGX:TwoPointNine 5%高齢者2030年6月2022-12-310001022079アメリカ-GAAP:高齢者の注意事項メンバーDGX:TwoPointNine 5%高齢者2030年6月2021-12-310001022079アメリカ-GAAP:高齢者の注意事項メンバーDGX:TwoPointEightZeroPercent SeniorNotesDueJune 2031メンバー2022-12-310001022079アメリカ-GAAP:高齢者の注意事項メンバーDGX:TwoPointEightZeroPercent SeniorNotesDueJune 2031メンバー2021-12-310001022079アメリカ-GAAP:高齢者の注意事項メンバーDGX:六分九分五分高級音符2037メンバー2022-12-310001022079アメリカ-GAAP:高齢者の注意事項メンバーDGX:六分九分五分高級音符2037メンバー2021-12-310001022079DGX:5分7分5分高齢者注意事項2040メンバーアメリカ-GAAP:高齢者の注意事項メンバー2022-12-310001022079DGX:5分7分5分高齢者注意事項2040メンバーアメリカ-GAAP:高齢者の注意事項メンバー2021-12-310001022079DGX:四点七零パーセント高齢者またはノード2045年3月アメリカ-GAAP:高齢者の注意事項メンバー2022-12-310001022079DGX:四点七零パーセント高齢者またはノード2045年3月アメリカ-GAAP:高齢者の注意事項メンバー2021-12-310001022079DGX:FinanceLeaseObligationと他のメンバー2022-12-310001022079DGX:FinanceLeaseObligationと他のメンバー2021-12-310001022079米国-GAAP:SecuredDebtメンバー2022-10-012022-10-310001022079米国-GAAP:SecuredDebtメンバー2022-09-300001022079米国-GAAP:SecuredDebtメンバー2022-10-310001022079DGX:融資委員会のメンバー米国-GAAP:SecuredDebtメンバー2022-10-310001022079US-GAAP:LetterOfCreditMember米国-GAAP:SecuredDebtメンバー2022-10-310001022079SRT:最小メンバ数DGX:ビジネス紙と用語安全OvernightFinancingRateMembers米国-GAAP:SecuredDebtメンバー2022-10-012022-10-310001022079DGX:ビジネス紙と用語安全OvernightFinancingRateMembers米国-GAAP:SecuredDebtメンバーSRT:最大メンバ数2022-10-012022-10-310001022079米国-GAAP:SecuredDebtメンバー2021-12-310001022079米国-GAAP:SecuredDebtメンバー2022-12-310001022079DGX:高度な不安全解決信用施設のメンバー2021-11-300001022079US-GAAP:LetterOfCreditMemberDGX:高度な不安全解決信用施設のメンバー2021-11-300001022079DGX:高度な不安全解決信用施設のメンバー2021-12-310001022079DGX:高度な不安全解決信用施設のメンバー2022-12-310001022079米国-公認会計基準:長期債務メンバーアメリカ公認会計基準:公正価値ヘッジメンバー2022-12-310001022079米国-公認会計基準:長期債務メンバーアメリカ公認会計基準:公正価値ヘッジメンバー2021-12-310001022079アメリカ公認会計基準:公正価値ヘッジメンバー2022-01-012022-12-310001022079アメリカ公認会計基準:公正価値ヘッジメンバー2021-01-012021-12-310001022079アメリカ公認会計基準:公正価値ヘッジメンバー2020-01-012020-12-310001022079SRT:最大メンバ数2022-12-310001022079米国-GAAP:累積換算調整メンバー2019-12-310001022079米国-GAAP:累計純未現金投資GainLossMembers2019-12-310001022079US-GAAP:NetGainLossFromDesignatedOr QualifyingCashFlowHedgesMemberを累積2019-12-310001022079DGX:他の権益コンポーネントのメンバー2019-12-310001022079米国-GAAP:累積換算調整メンバー2020-01-012020-12-310001022079米国-GAAP:累計純未現金投資GainLossMembers2020-01-012020-12-310001022079US-GAAP:NetGainLossFromDesignatedOr QualifyingCashFlowHedgesMemberを累積2020-01-012020-12-310001022079DGX:他の権益コンポーネントのメンバー2020-01-012020-12-310001022079米国-GAAP:累積換算調整メンバー2020-12-310001022079米国-GAAP:累計純未現金投資GainLossMembers2020-12-310001022079US-GAAP:NetGainLossFromDesignatedOr QualifyingCashFlowHedgesMemberを累積2020-12-310001022079DGX:他の権益コンポーネントのメンバー2020-12-310001022079米国-GAAP:累積換算調整メンバー2021-01-012021-12-310001022079米国-GAAP:累計純未現金投資GainLossMembers2021-01-012021-12-310001022079US-GAAP:NetGainLossFromDesignatedOr QualifyingCashFlowHedgesMemberを累積2021-01-012021-12-310001022079DGX:他の権益コンポーネントのメンバー2021-01-012021-12-310001022079米国-GAAP:累積換算調整メンバー2021-12-310001022079米国-GAAP:累計純未現金投資GainLossMembers2021-12-310001022079US-GAAP:NetGainLossFromDesignatedOr QualifyingCashFlowHedgesMemberを累積2021-12-310001022079DGX:他の権益コンポーネントのメンバー2021-12-310001022079米国-GAAP:累積換算調整メンバー2022-01-012022-12-310001022079米国-GAAP:累計純未現金投資GainLossMembers2022-01-012022-12-310001022079US-GAAP:NetGainLossFromDesignatedOr QualifyingCashFlowHedgesMemberを累積2022-01-012022-12-310001022079DGX:他の権益コンポーネントのメンバー2022-01-012022-12-310001022079米国-GAAP:累積換算調整メンバー2022-12-310001022079米国-GAAP:累計純未現金投資GainLossMembers2022-12-310001022079US-GAAP:NetGainLossFromDesignatedOr QualifyingCashFlowHedgesMemberを累積2022-12-310001022079DGX:他の権益コンポーネントのメンバー2022-12-3100010220792022-01-012022-03-3100010220792022-04-012022-06-3000010220792022-07-012022-09-3000010220792022-10-012022-12-3100010220792021-01-012021-03-3100010220792021-04-012021-06-3000010220792021-10-012021-12-3100010220792021-07-012021-09-3000010220792020-01-012020-03-3100010220792020-07-012020-09-3000010220792020-10-012020-12-3100010220792020-04-012020-06-300001022079アメリカ公認会計基準:副次的事件メンバー2023-02-020001022079SRT:シーン予測メンバ2023-01-012023-12-3100010220792022-02-012022-02-280001022079DGX:共有買い戻しプロトコルの加速化2021-01-012021-12-310001022079米国-公認会計基準:財務省株式構成員DGX:共有買い戻しプロトコルの加速化2021-01-012021-12-310001022079DGX:EmployeLongTerm IncentivePlanEltipMember2022-01-012022-12-310001022079DGX:EmployeLongTerm IncentivePlanEltipMember2022-12-310001022079DGX:RestatedDirectorLongTerm IncentivePlanDltipMember2022-01-012022-12-310001022079DGX:RestatedDirectorLongTerm IncentivePlanDltipMember2022-12-310001022079DGX:RestatedDirectorLongTerm IncentivePlanDltipMember2021-01-012021-12-310001022079DGX:RestatedDirectorLongTerm IncentivePlanDltipMember2020-01-012020-12-310001022079米国-公認会計基準:株式オプションメンバー2021-12-310001022079米国-公認会計基準:株式オプションメンバー2022-01-012022-12-310001022079米国-公認会計基準:株式オプションメンバー2022-12-310001022079米国-公認会計基準:株式オプションメンバー2021-01-012021-12-310001022079米国-公認会計基準:株式オプションメンバー2020-01-012020-12-310001022079DGX:PerformanceShareUnitsWithMarketBasedRelativeTSRGoalMember2022-01-012022-12-310001022079DGX:PerformanceShareUnitsWithMarketBasedRelativeTSRGoalMember2021-01-012021-12-310001022079DGX:PerformanceShareUnitsWithMarketBasedRelativeTSRGoalMember2020-01-012020-12-310001022079DGX:株式奨励メンバー2021-12-310001022079DGX:株式奨励メンバー2020-12-310001022079DGX:株式奨励メンバー2019-12-310001022079DGX:株式奨励メンバー2022-01-012022-12-310001022079DGX:株式奨励メンバー2021-01-012021-12-310001022079DGX:株式奨励メンバー2020-01-012020-12-310001022079DGX:株式奨励メンバー2022-12-310001022079アメリカ公認会計基準:従業員ストックメンバー2022-12-310001022079アメリカ公認会計基準:従業員ストックメンバー2022-01-012022-12-310001022079アメリカ公認会計基準:従業員ストックメンバー2021-01-012021-12-310001022079アメリカ公認会計基準:従業員ストックメンバー2020-01-012020-12-310001022079DGX:補完延期補償計画メンバー2022-01-012022-12-310001022079SRT:最大メンバ数DGX:補完延期補償計画メンバー2022-01-012022-12-310001022079DGX:補完延期補償計画メンバー2022-12-310001022079DGX:補完延期補償計画メンバー2021-12-310001022079DGX:SdcpIiメンバー2022-01-012022-12-310001022079SRT:最大メンバ数DGX:SdcpIiメンバー2022-01-012022-12-310001022079DGX:SdcpIiメンバー2022-12-310001022079DGX:SdcpIiメンバー2021-12-310001022079US-GAAP:LetterOfCreditMember2022-12-3100010220792016-09-012016-09-300001022079アメリカ-GAAP:他のすべての部門のメンバー2022-01-012022-12-310001022079アメリカ-GAAP:他のすべての部門のメンバー2021-01-012021-12-310001022079アメリカ-GAAP:他のすべての部門のメンバー2020-01-012020-12-310001022079アメリカ-公認会計基準:会社員2022-01-012022-12-310001022079アメリカ-公認会計基準:会社員2021-01-012021-12-310001022079アメリカ-公認会計基準:会社員2020-01-012020-12-310001022079DGX:ルーティング臨床試験サービスのメンバー2022-01-012022-12-310001022079DGX:ルーティング臨床試験サービスのメンバー2021-01-012021-12-310001022079DGX:ルーティング臨床試験サービスのメンバー2020-01-012020-12-310001022079DGX:COVID 19 TestingServicesMember2022-01-012022-12-310001022079DGX:COVID 19 TestingServicesMember2021-01-012021-12-310001022079DGX:COVID 19 TestingServicesMember2020-01-012020-12-310001022079DGX:遺伝子と神秘に基づいてサービスを提供するメンバー2022-01-012022-12-310001022079DGX:遺伝子と神秘に基づいてサービスを提供するメンバー2021-01-012021-12-310001022079DGX:遺伝子と神秘に基づいてサービスを提供するメンバー2020-01-012020-12-310001022079DGX:解剖病理検査サービスメンバー2022-01-012022-12-310001022079DGX:解剖病理検査サービスメンバー2021-01-012021-12-310001022079DGX:解剖病理検査サービスメンバー2020-01-012020-12-310001022079DGX:異種サービスメンバー2022-01-012022-12-310001022079DGX:異種サービスメンバー2021-01-012021-12-310001022079DGX:異種サービスメンバー2020-01-012020-12-31 アメリカ証券取引委員会

ワシントンD.C.,郵便番号:20549

表10-K

☒1934年証券取引法第13条又は15条に基づいて提出された年次報告

本財政年度末まで十二月三十一日, 2022

あるいは…。

☐1934年証券取引法第13条又は15条に基づいて提出された移行報告

_から_への過渡期

手数料書類番号001-12215

Quest診断会社パートナー

| | | | | | | | | | | | | | | | | |

| デラウェア州 | | | 16-1387862 |

| (法団として成立した状況) | | | (国際税務局雇用主身分証明書番号) |

| 広場大通り500号 | | | |

| セコクス | ニュージャージー州 | 07094 | | | |

| (973) | 520-2700 | | | |

| | | | | | | | |

| 同法第12条(B)に基づいて登録された証券: |

| クラスごとのタイトル | 取引コード | 登録された各取引所の名称 |

| 普通株、額面0.01ドル | DGX | ニューヨーク証券取引所 |

| | | | | |

| 同法第12条(G)に基づいて登録された証券: | ありません |

登録者が証券法規則405で定義されている経験豊富な発行者である場合は、再選択マークで示してください。

はい、そうです X 違います

登録者が取引法第13節又は第15節(D)節に基づいて報告書を提出する必要がない場合は,再選択マークで示してください。

はい、そうです 違います。 X

登録者が(1)過去12ヶ月以内(または登録者がそのような報告の提出を要求されたより短い期間)に、1934年の証券取引法第13または15(D)節に提出されたすべての報告を提出したかどうか、および(2)このような提出要求を過去90日以内に遵守してきたかどうかを、再選択マークで示す。

はい、そうです X 違います

再選択マークは、登録者が過去12ヶ月以内(または登録者がそのような文書の提出を要求されたより短い時間以内)に、S−T規則405条(本章232.405節)に従って提出を要求した各相互作用データファイルを電子的に提出したか否かを示す。

はい、そうです X 違います

登録者が大型加速申告会社,加速申告会社,非加速申告会社,小さな報告会社,あるいは新興成長型会社であることを再選択マークで示す。取引法第12 b-2条の規則における“大型加速申告会社”、“加速申告会社”、“小申告会社”、“新興成長型会社”の定義を参照されたい。

| | | | | | | | | | | |

| 大型加速ファイルサーバ | ☒ | ファイルマネージャを加速する | ☐ |

| 非加速ファイルサーバ | ☐ | 規模の小さい報告会社 | ☐ |

| 新興成長型会社 | ☐ |

新興成長型企業であれば、登録者が延長された移行期間を使用しないことを選択したか否かを再選択マークで示し、取引所法第13(A)節に提供された任意の新たまたは改正された財務会計基準を遵守する[☐ ]

登録者が報告書を提出したかどうかを再選択マークで示し、その経営陣が“サバンズ-オクスリ法案”(“米国連邦法典”第15編、第7262(B)節)第404(B)条に基づいてその財務報告の内部統制の有効性を評価したことを証明する。この評価は、その監査報告書を作成または発行する公認会計士事務所によって行われる[☒]

証券が同法第12条(B)に基づいて登録されている場合は,登録者の財務諸表が以前に発表された財務諸表の誤り訂正を反映しているか否かを示すチェックマークを適用する[☐]

これらのエラーのより真ん中に登録者の任意の実行者が関連回復中に第240.10 D−1(B)条に従って受信されたインセンティブベースの補償に従って回復分析を行う必要があるかどうかを再選択マークで示す[☐]

登録者が空殻会社であるか否かをチェックマークで示す(取引法第12 b-2条で定義されている)。はい、そうです☐ No X

2022年6月30日現在,登録者の非関連会社が保有する約1.16億株の投票権と無投票権を有する普通株の総時価は約$である15.410億ドルは、登録者のニューヨーク証券取引所における普通株当日の終値に基づいている。

2023年1月31日現在、未返済のものがございます111,323,003登録者の普通株は、額面が0.01ドルです。

| | | | | |

| 法団に成立した文書を引用する | 表格子10-Kの一部は その中には |

| 文書 |

登録者依頼書の一部は2023年4月30日までに提出される | 第三部 |

依頼書は、本報告書の内容の一部が参照によって明示的に組み込まれていない限り、本報告書10−K表の一部として提出されたとみなされてはならない。

カタログ

| | | | | | | | |

| プロジェクト | ページ |

| 第1項。 | 業務.業務 | 2 |

| 序言:序言 | 2 |

| 私たちの戦略 | 3 |

| 私たちの強みは | 8 |

| 業務運営 | 12 |

| 臨床検査業界 | 14 |

| 一般情報 | 23 |

| 監督管理 | 27 |

| 利用可能な情報 | 29 |

| 私たちの執行官に関する情報は | 30 |

| 第1 A項。 | リスク要因 | 32 |

| 未来の結果に影響を与える可能性のある警告要素 | 42 |

| 項目1 B。 | 未解決従業員意見 | 43 |

| 第二項です。 | 属性 | 43 |

| 第三項です。 | 法律訴訟 | 44 |

| 第四項です。 | 炭鉱安全情報開示 | 44 |

| 五番目です。 | 登録者普通株,関連株主事項及び発行者が株式証券を購入する市場 | 45 |

| 第六項です。 | 保留されている | 46 |

| 第七項。 | 経営陣の財務状況と経営成果の検討と分析 | 46 |

| 第七A項。 | 市場リスクの定量的·定性的開示について | 47 |

| 第八項です。 | 財務諸表と補足データ | 47 |

| 第九項です。 | 会計と財務情報開示の変更と相違 | 47 |

| 第9条。 | 制御とプログラム | 47 |

| プロジェクト9 B。 | その他の情報 | 47 |

| プロジェクト9 Cです。 | 検査妨害に関する外国司法管区の開示 | 47 |

| 第10項。 | 役員·幹部と会社の管理 | 48 |

| 第十一項。 | 役員報酬 | 48 |

| 第十二項。 | 特定実益所有者の担保所有権及び管理層及び関連株主の事項 | 48 |

| 十三項。 | 特定の関係や関連取引、取締役の独立性 | 48 |

| 14項です。 | 最高料金とサービス | 48 |

| 第十五項。 | 展示·財務諸表明細書 | 49 |

| 第十六項。 | 表格10-Kの概要 | 55 |

経営陣の財務状況と経営成果の検討と分析 | 58 |

財務報告の内部統制に関する管理報告 | 74 |

独立公認会計士事務所報告 | F- 1 |

連結財務諸表及び関連付記 | F- 3 |

| |

| |

以下の第1項の議論は、いくつかの定義された用語を含む

ACO−責任配慮組織

CAP-アメリカ病理学者学会

疾病管理センター−疾病管理·予防センター

CLIA-臨床実験室改善法案

CMS−医療保険と医療補助サービスセンター

FDA-アメリカ食品医薬品局

FQHC-連邦合格健康センター

HHS−米国衛生·公衆サービス部

IDNとは独立した配信ネットワーク(病院や病院衛生システムを含む)

IPA-独立医師会

LDT-ラボ開発のテスト

PAMA−2014年“保護受給医療保険法案”

議論にはいくつかの表も含まれており,次のマニュアルでインデックスが作成されている

| | | | | | | | |

| 表案内書 |

| サービス組合 | 表1 | |

| 成長を加速させる方法 | 表2 | |

| 主な専門実験室サービスプロジェクト | 表3 | |

| 消費者中心の計画 | 表4 | |

| 消費者が始めたテスト | 表5 | |

| 卓越した運営を推進する主なテーマ | 表6 | |

| 私たちの強みは | 表7 | |

| 資産と能力 | 表8 | |

| 臨床専営権 | 表9 | |

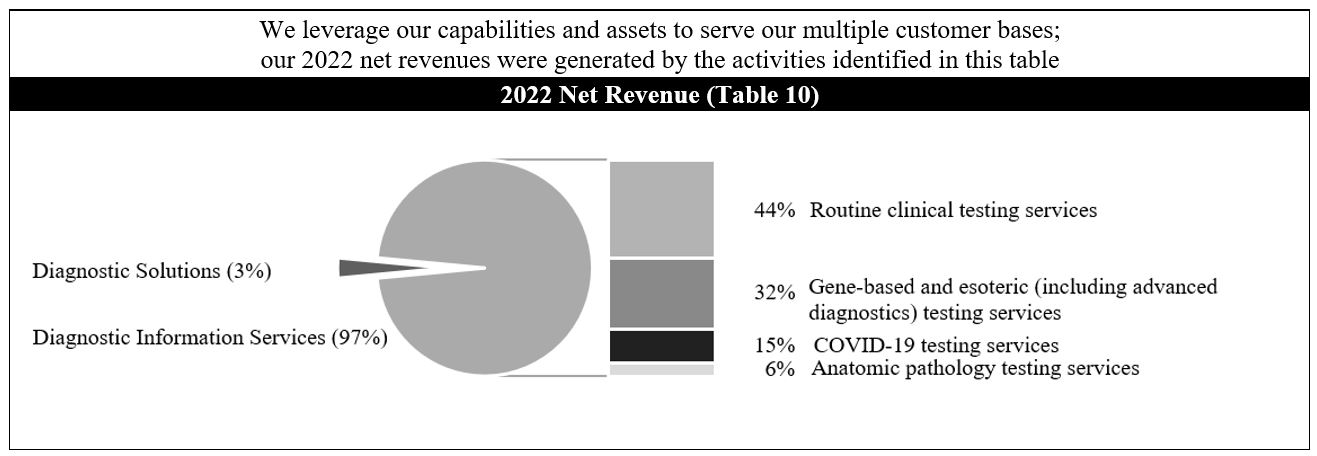

| 2022年の純収入 | 表10 | |

| 主な傾向 | 表11 | |

| 医療の3つの目標を達成するのを助ける | 表12 | |

| 顧客 | 表13 | |

| 診断情報サービス提供者を選択する際に考慮する潜在的要因 | 表14 | |

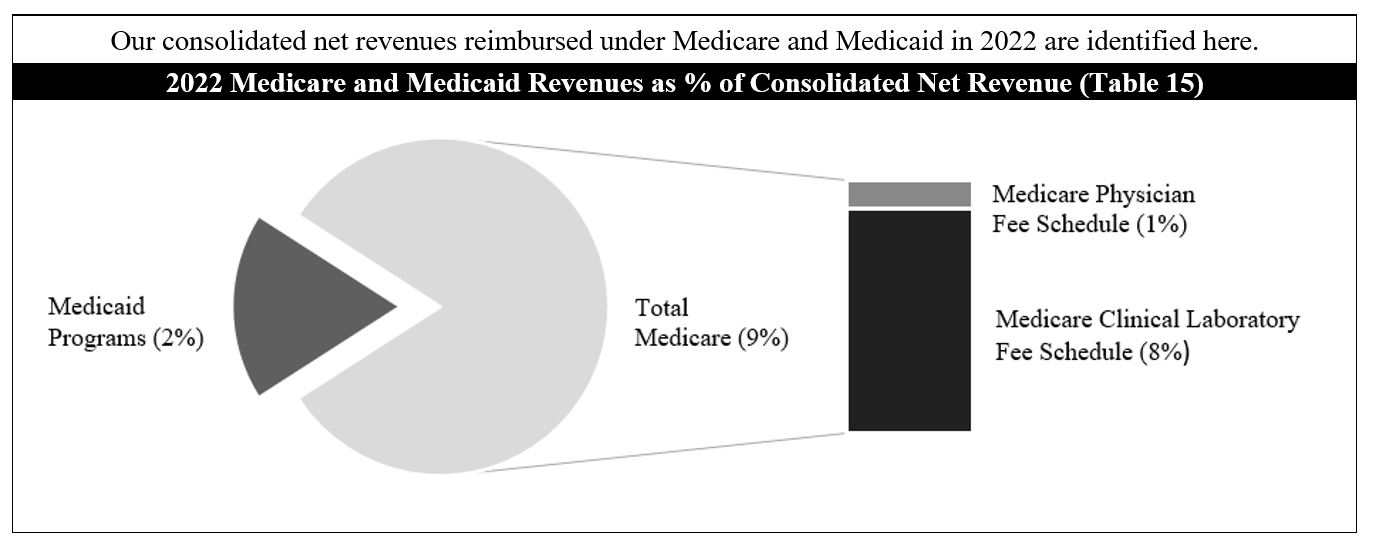

| 2022年連邦医療保険と医療補助収入が総合純収入に占める割合 | 表15 | |

| 主な規制計画 | 表16 | |

| 私たちの会社の管理ページで情報を得ることができます | 表17 | |

| 情報については、当社の企業責任ページにアクセスしてください | 表18 | |

| 行政員 | 表19 | |

プロジェクト1.ビジネス

序言:序言

Quest診断会社は世界有数の診断情報サービスプロバイダである。私たちは医療生態系において重要な役割を果たしており,人々が行動して健康結果を改善できるようにしている。世界最大の臨床実験室結果データベースから、著者らの診断知見は疾病を識別と治療し、健康行為を刺激し、医療管理を改善する新しい方法を掲示した。正しい人の手の中で、正しい背景の下で、私たちの診断洞察力は生活を変える行動を引き出すことができる。

Quest Diagnosticsは1990年にデラウェア州に登録設立された;その前身会社は1967年に遡ることができる。私たちはニュージャージー州セコキューズにある本社とアメリカ各地とアメリカ以外の選択された場所にある実験室、患者サービスセンター、オフィス、その他の施設を通じて業務を展開しています。文意が別に言及されている以外に、用語“Quest Diagnostics”、“会社”、“私たち”とはQuest診断会社とその合併子会社を指す。

私たちがサービスしている患者は毎年アメリカの成人人口の約3分の1を占め、3年以内にアメリカの成人人口の約半分を占めている。私たちは毎年アメリカの医師の約半分と病院の半分にサービスを提供していると思います

2022年の間に99億ドルの純収入を生み出しましたQuest Diagnosticsに関する2022年まで、2022年、2021年、2020年の各年度に関する他の財務情報は、連結財務諸表とその付記の第2部第8項“財務諸表と補足データ”に含まれている。

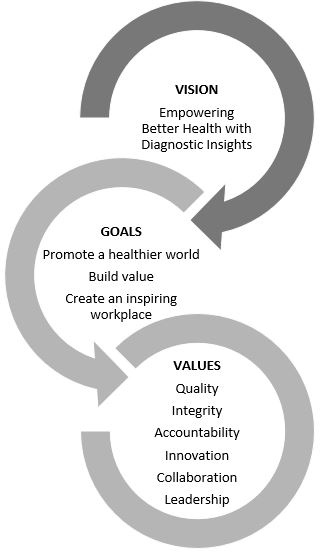

私たちのビジョン、野望目標、そして価値観は次のように述べられる

私たちのビジョン,抱負目標,戦略は医療の三重目標に非常に合致しており,医療コストを低減しながら医療の質と患者体験を向上させるという目標を強く支持する価値があると信じている。

Quest診断は新冠肺炎疫病に対応する最前線にあり、実験室の見解を獲得する道を広げ、人々がより健康で、より安全な生活を送ることを助ける上で重要な役割を果たしている。著者らは新冠肺炎の診断とこのウイルスに対する免疫反応の測定を助けるために分子診断と抗体血清学的テストを提供し、約7,700万回のこのようなテストを行った。著者らは新冠肺炎テスト需要の急増に対応するテスト能力を確立し、維持し、著者らの国家宅配便、機隊と物流ネットワークを使用して約20個以上の新冠肺炎テスト実験室の数量をバランスさせ、著者らの実験室を通じてパートナー計画を推薦することを含む。著者らは連邦、州と地方政府、医療保健組織、支払人、サプライヤー、小売業者、業界協会とその他の実験室と協力し、アメリカ人民にできるだけ多くの新冠肺炎検査をもたらすように努力した。著者らはまた新冠肺炎測定に関するデータを提供し、著者らは疾病管理センターを含む連邦、州と地方公共衛生当局にテストを行い、そして政府と私営機関との研究に参与し、新冠肺炎の公共衛生対応と研究を助けた。私たちのすべての従業員、敬業の実験室専門人員、採血員、機械チームと配達員を含めて、すべて私たちが発揮した役割を誇りに思って、彼らは疲れを知らずに患者とコミュニティが高品質の新冠肺炎検査を獲得することを助けた。新冠肺炎の影響が緩和されることに伴い、著者らは引き続き持続的な検査需要の支持と公衆衛生対応を含む新冠肺炎に積極的に対応する

サービス不足のコミュニティがどのように新冠肺炎の不比例の影響を受けているかを見て、私たちは探索診断基金と共同で健康公平を求める計画を立ち上げた。これは、米国のサービス不足コミュニティの健康格差を減らすための計画である。この計画は、健康格差の解決に努力するために、検査サービス、教育計画、連合、財政支援の組み合わせを提供する。設立以来、私たちは米国とプエルトリコでスタートした約65項目に約3,000万ドルを提供することを約束し、新冠肺炎テストとワクチン接種活動、健康活動、若い学生の健康栄養選択に関する知識の教育、黒人とスペイン系学者の研究と指導機会の拡大を含む。多くの健康公平を求める約束は無料の実験室検査サービスを提供することを含むFQHC及びそのサービス人員に対する著者らの約束を表明した

著者らは新冠肺炎の大流行に抵抗する方法は著者らの診断洞察を通じて健康能力を増強するビジョンに根ざしている。私たちは、新冠肺炎の疫病がもたらした挑戦が私たちを一緒にして、私たちをより強力な会社にして、私たちが私たちの前に置かれた巨大なチャンスをつかむのを助けると信じている

私たちの戦略

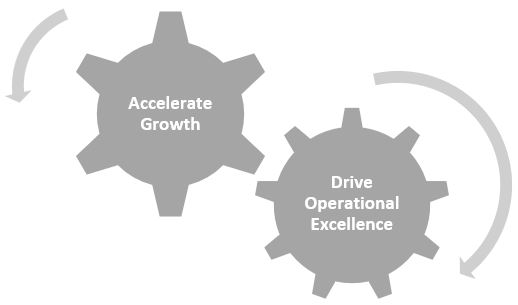

私たちは2つの業務戦略を持っていて、取締役会の審査を経て、私たちのビジョンと目標を達成します。

成長を加速させる

| | | | | | | | | | | |

私たちが収入増加を加速させる戦略は会社のサービスの組み合わせに基づいている。

|

| サービスセット(表1) |

| 活動する | 主な特徴 | 一目瞭然だ | 価値主張を探る |

| 通常診断 | 強力なキャッシュフローと安定した成長をもたらすテストサービス | ·通常と非通常のテストサービス ·最大の収入源 ·医療サービスの基本部分 | ·規模

·優れた運営能力

·便利さと便利さ

|

| 高度な診断 | 革新的なテストモデルでより急速なテストサービスを狙う | ·遺伝·高度分子検査サービス ·正確な医学の重要な構成要素 ·革新に基づく競争相手 | ·豊富な臨床、科学、医学革新の専門知識

·新検査の品質と信頼性

·潜在的な新しい規制要件を管理する能力がある |

| 診断サービス | より急速な成長を目指した研究室とデータ関連医療機会 | ·パートナーがより効率的に医療を提供できるようにする(例えば:リスク評価専門研究所サービス雇用者人口健康) ·人口健康をサポートするサービス(例えば:データ分析;延長看護サービス) | ·幅広い診断能力

·大型で増加しているデータベースと分析専門知識

·医療分野の業界リーダーとパートナー関係を築く |

| | |

私たちは次の5つの成長を加速させる方法を決定した。 |

| 成長を加速させる方法(表2) |

| 1.付加価値戦略買収による2%を超える年収増加 |

| 次のように有機的な成長を実現します |

| 2.より多くの健康計画機会を利用する |

| 3.IDNでのシェアの増加 |

| 4.高度な診断技術を発展させる |

| 5.消費者によるテストの構築 |

1.買収による成長。我々は,成長性の戦略的買収により,収入を毎年2%以上増加させる努力をしている(我々の目標は,我々の新冠肺炎テスト収入を含まない)。買収機会には、IDN拡張事業、地域実験室統合、新たな能力を提供する業務が含まれる場合があります。私たちの買収方法、及び2022年に完成した私たちの重要な買収は、以下のタイトルの下で検討します規律のある資本配置を提供する.

2.より多くの健康計画機会を利用する。私たちは健康計画と協力する機会に集中している。健康計画との関係を強化し,価値の推進に専念し,メンバーや臨床医に強力な価値主張を提供することで,そのメンバーに提供するサービス量を増加させる。これには支払者と協力し,介護コストを低減し,顧客体験を改善し,民衆により良い結果をもたらすことが含まれる。例えば,我々は情報プラットフォームを構築し,医療計画の利用率と人口健康の管理を支援し,実験室検査をネットワークに保持し,高コストな実験室の代替案を提供するように努力している。私たちはまた、支払者を引き付けるための看護不足を埋めるための延長看護サービスを提供する。2022年、私たちはPack Healthを買収することで拡張ケアサービスを拡大し、Pack Healthは患者が会社に参加し、個人がより健康的な行動を取って結果を改善するのを助ける。私たちは計画を拡張しこれらの計画を通じて価値に基づく

関係を収縮させ,健康計画とよりよく一致することを促進する。私たちはまたフロリダブルークロスとブルーシールド社との長期戦略関係を更新した

3.IDNとのシェアを増加させますIDNが直面している日々増加する市場挑戦は、持続的な統合、価格透明性、コストと使用圧力、持続的な医療支払いモデル、資金需要、絶えず変化する技術と限られた資源を含み、彼らが彼らの実験室検査戦略を考慮し、私たちの専門知識の需要を推進しているため、彼らとより効果的に協力する機会を提供してくれると信じている。私たちは、彼らの参考テストを含めて、IDNとの関係を強化するための専門チームを配置しました。私たちは三つの具体的な機会を対象にしています:参考テスト、外展テスト、そして実験室管理。私たちはアメリカの病院の約半分に参考テストを提供しています全国有数のこのようなテスト提供者です著者らの業界をリードする専門実験室サービスは、表3に示すように、一連の解決策を提供し、IDNがその実験室戦略を確立と実行し、品質を高め、看護コストを下げ、そして核心能力に集中する。我々は,その業務を脱退することを決定したIDNから外展テスト業務を購入する.2022年には,IDNと連携して実験室戦略の実行を支援し,フロリダ州南西部のコミュニティが所有する医療システムLee Healthに実験室管理サービスを提供し,メイン州の大型総合医療システムNorthern Light Healthに実験室管理サービスを提供することで合意した。また、以下に見出しで説明するように規律のある資本配置を提供しSumma Healthの外連試験事業を買収し,Summa Healthはオハイオ州東北部の大型統合医療システムであり,Northern Light Healthの外連試験業務の資産の一部を買収することに同意した。Quest Lab管理を含む実験室管理ソリューションのグループ調達プロトコルも取得しましたTMHC 1がサポートする企業®大手ヘルスケア改善会社Premier Inc.と病院,医療システム,提供者の連合を連携させた。

| | | | | |

| 主な専門ラボサービス製品(表3) |

| 実験室管理アウトソーシング | 高度なデータソリューション |

| テストメニューの最適化と支出の統合 | 高度診断を含む参考テスト |

| サプライチェーン管理と調達 | 血液利用管理 |

4. 高度な診断技術が増えています私たちは先進的な診断のリードサプライヤーで、様々な製品を提供します。私たちの目標は私たちの高度診断製品の成長を加速させ、その年間成長率を少なくとも8%にすることだ。私たちはずっと私たちの革新能力を強化し、私たちのサービスと販売チームを強化して、私たちの高級診断製品がIDNと臨床医師にもっと魅力と可及性を持たせることを含む私たちの高級診断製品に投資しています。また,次世代シークエンシングのコスト削減にも投資し,我々のBlueprint Geneticsの強力な機能と組み合わせた®データ分析機能。消費者遺伝学や製薬会社,IDN,医療計画に提供される製品を含め,これらの努力で得られた能力を,医療面で大きな影響を与える他の分野に適用することを求めている。2022年、著者らは生物情報学能力と女性健康販売チームに投資を行い、腫瘍学、血液学と製薬サービスの増加を加速した。著者らは腫瘍学者の治療選択とQuest AD測定を助ける固形腫瘍拡張グループを導入し、アルツハイマー病の早期評価に役立つ血液テストである。2022年、私たちは産前遺伝子検査と製薬サービスの強力な増加を見た

5. 消費者が始めたテストを構築する。長年,消費者を中心に,消費者に優しい診断情報サービスの第一選択プロバイダとして認識されてきた強力な措置を講じてきた.表4は、消費者への強い関心を強調しています。デジタル化や他の改善によって私たちの運営を強化することを含む、消費者体験の改善に集中していきます。例えば,我々の“登録時計画”機能は患者の予約を奨励し,患者体験を改善しながら需要と採血効率をより良く管理できるようにし,現在約85%の患者サービスセンターに配置されている。われわれは将来的に患者サービスセンターで予約した患者数を約80%に増加させ,センターの平均待ち時間を減少させた。また,メールで患者により多くの情報を送信し,患者への情報伝達速度と効用を向上させ,患者の満足度を向上させた。また,患者支払いプロセスをデジタル顧客体験として構築し,患者体験を改善し,患者減免率を支援し,採血員への需要を減少させている

| | | | | |

| 消費者のますます増加する期待は消費者体験のための私たちの設計を決定する |

| 消費者を中心とした計画(表4) |

| 接続性と情報取得 | ·MyQuestに2750万人の登録ユーザーがいる®健康ポータルとモバイル接続ソリューションは、1年前より600万以上増加した

·CommonHealthアプリケーションを介してAndroidユーザーにQuest実験室結果を提供します。

·MyQuest®Apple Healthアプリケーションを用いたHealth Recordsをサポートする.

·MyQuestを使って、® 消費者は個人の医療のグループを管理することができる |

| 注意状 | ·医師が電子テストを手配した消費者は、テストを完了するように電子メールで注意を受けることができる。

·予約した消費者はメッセージで予約注意を受けることができる. |

| 強化された体験 | ·患者サービスセンターの電子チェックインサービス。

·オンライン事前登録と予約スケジュールを改善しました。

·リアルタイム支払い確定。 |

| 便利な交通 | ·ウォルマートやSafe wayと提携し、全米で選定されたウォルマートとSafe way店舗(年末には約200店舗)でテストサービスへのアクセスを拡大する。 |

| 自助採集技術 | ·独自の消費者に優しいセルフ収集技術を提供 |

| 満足感 | ·消費者の満足度を測定しています。 |

2018年には、消費者が自分の実験室テストを要求し、消費者が個人診断情報にアクセスすることで、自分の健康をコントロールし、よりよく知ることができるように、消費者が開始した検査サービスを開始しました。発展しつつある医療環境の中で、消費者はますます彼らの医療に参加し、制御、動態体験、便利さを獲得することを望んでいる。私たちのQuestHealthTM私たちの製品は、消費者中心に基づいて発展することによって、消費者からの検出と拡大が基本医療サービスの需要を獲得する上で増加する機会をつかむことができるという私たちの信念を反映している。2022年、私たちは引き続き私たちの製品に投資し、強化されたデジタルプラットフォームを発売し、より強力で消費者に優しいユーザー体験を持ち、より多くの顧客を獲得、転化、維持することを目的としている。ウォルマートと協力してWalmart.comとEmedを通じて消費者が始めたテストを提供しましたTM新冠肺炎の観察採集抗原の迅速な測定を発売し、個人の外出などの観察採集と測定報告の要求を満たすのを助ける

| | | | | |

私たちは消費者の興味に集中して様々な方法で医療を体験しています

消費者が自分の健康に重要な決定を下すことができるようにします |

| 消費者によるテスト(表5) |

| 消費者が始めたテスト | ·消費者は、一般的な健康、男性および女性の健康、消化健康、心臓健康、感染症、性感染症、新冠肺炎、およびライム病のような消費者の興味に重点を置いた約60の異なるテスト購入オプションから選択することができる |

| 拡張した製品 | ·2022年には、新たな呼吸、甲状腺、腎臓、健康テストを含むサービス範囲を拡大しました。 |

| | | | | |

| 基本医療サービス | ·テストおよび生物測定によって包括的な消費者健康プロファイルを提供し、一定期間の健康進行を追跡するために使用することができる個人化された健康商数スコアを提供する。 |

| 自助採集技術 | ·自宅で消費者に独自の、消費者に便利なセルフ収集技術を提供する。 |

| 便利なオンラインアクセス | ·QuestHealth.comでのアクセスのほかに、Walmart.comでサービスにアクセスすることも可能です。 |

| 便利な物理アクセス | ·私たちの患者サービスセンターと厳選されたウォルマート店舗でサービスを受けることができます。 |

卓越した運営を推進する

| | | | | |

| 私たちは潜在顧客との相互作用から支払いを受けるまで、私たちのバリューチェーンと運営の各部分で運営の卓越を向上させ、私たちの品質と効率を向上させるように努力しています。 |

| 卓越した運営を推進する主なテーマ(表6) |

| 否定と忍耐を減らす | 標準化、自動化、最適化 |

| 顧客体験をデジタル化する | 人材を選抜·引き留める |

私たちの運営を改善することは、顧客体験を改善すること、私たちの品質と競争力を高めること、私たちの成長基盤を強化すること、従業員参加度と株主価値を向上させることなど、多くのメリットをもたらすだろう。私たちは消費者、健康計画、IDN、臨床医を含む、より低いコストで私たちのすべての顧客のために卓越した体験を作っています。私たちは私たちの手続きと効率性を同時に改善するために努力している。私たちはサービスメーターを指導とし、全体の運営過程において、医療の品質、時間通りの交付、競争力のあるコスト、従業員の安全を含む消費者、医療提供者、従業員に品質を提供することに集中している

2022年、私たちは計画を改善することで強力な進展を成し遂げた。私たちはサンプルのエンドツーエンド追跡をさらに強化するために努力している。私たちは尿分析テストを新しい高度自動化プラットフォームに統合することを完成した。我々は寄生虫学に新たな半自動技術を実施し,人工知能を用いてサンプル分析を支援する高度に自動化された微生物学的プラットフォームの使用を拡大している。著者らはまた免疫分析テストをより自動化されたプラットフォームに移して重大な進展を得て、2023年にこのプロジェクトを完成する予定である。私たちは顧客のデジタルセルフサービスルートの採用を増加し、私たちのコールセンターの需要を減らしました。私たちは能力建設など一連の人材を引き留める措置を実施し、第一線の従業員の新しい日常管理制度をスタートさせた。また,ロボットプロセスの自動化や人工知能技術を利用して生産性の向上を進めていく予定である

我々の卓越したコスト計画は、収入サービス、情報技術、調達などの分野を含むバリューチェーン全体の節約と生産性の向上を推進するための構造化計画を含む。私たちの現在の目標は毎年3%のコスト節約と生産性向上を達成することだ。2022年、私たちは目標に近づいた

私たちの強みは

| | | | | |

| 価値の高い診断情報サービスと顧客に魅力的な診断解決策を提供する |

| 我々の優位性(表7) |

| 品質.品質 | 強力な運営原則 |

| 価値のある資産と能力を提供する | 衛生情報技術的解決策と

情報資産 |

| 革新的である | 医療と科学の専門知識 |

| 協力する | 取引先を中心に |

品質.品質

私たちの目標はすべての患者に良質なサービスと製品を提供することだ。私たちは約束、指導、そして私たちが評価し、絶えず改善を求める厳格なプロセスを構築し、Quest管理システムを使用することによってこの目標を実現するために努力し、Quest管理システムは一流の業務業績ツールを提供し、有効かつ持続可能な品質プロセスを作成し、実施する。私たちの品質計画は、品質の提供と改善、適用法規の要求を満たす上での実験室運営の有効性を記録、測定、監視する政策とプログラムを含む。品質計画は実験室サービスの品質に対して客観的な監視とシステムの評価を行い、良質な看護を提供し、患者の看護を改善する機会を探し出し、発見された問題を解決することを目的としている。私たちが診断情報サービス業界の論争の余地のない品質リーダーになる目標を実現することを助けるために、著者らは私たちの品質体系フレームワークを実施し、私たちの従業員の参考ガイドラインとして、そして私たちの品質体系要素を記述し、各実験室に品質過程を実現と維持する構造を提供した。我々は、高品質なサプライヤーネットワークを確保し、ネットワーク全体の品質期待を向上させることを目的とした強力なサプライヤー品質計画を有する。UnitedHealthcareによってUnitedHealthcare第一選択実験室ネットワークに選ばれた参加者は,我々の質の実力を反映している.品質に対する私たちの約束に関するより多くの情報は、25ページの“一般品質保証”を参照されたい。

強力な運営原則

私たちには3つの強力な運営原則の基礎があります

•組織能力を強化する

•診断情報サービスに重点を置いています

•規律のある資本配置を提供する。

組織力を強化する。私たちは、私たちの2つの戦略を支持し、成長と生産性を実現し、私たちの顧客によりよく注目し、意思決定速度を加速し、従業員に権力を与えるために、私たちの組織能力を強化するために努力している。ハイライトは:

•成長、実行、効率性と一致していますそれは.私たちの組織は、成長機会と一致して、シームレスな実行を実現するために業務部門を調整し、当社のインフラを利用して、より多くの能力、価値、効率を得ることを目的としています。私たちはこのような組織設計によって、私たちが直面している未曽有の挑戦に対応し、新冠肺炎の大流行に対応するために、協調と持続的な戦略を制定することができるようにした。我々の業務の価値創造には,製品やビジネスマーケティング,臨床特許経営組織による,新たなテスト開発と診断知見を含む市場上の顧客ソリューションに焦点を当てている。価値提供には、販売、実験室運営、現場運営、物流、顧客サービスが含まれています

•Quest管理システムそれは.このシステムは、日常管理に基礎を提供し、当社の会社を改善するための新たな能力の開発を支援する一流の業務パフォーマンスツールを含む。このシステムは私たちが共通の言語、方法と理念で会社を運営することができ、そして私たちが高業績文化を維持する努力を支持し、従業員は行為に集中して、私たちの敏捷性、透明性、顧客至上、協力と業績ガイドを促進することができる

診断情報サービスに集中し続けています私たちは常に診断情報サービスを提供することに集中している

規律のある資本配置を提供する私たちの規律の厳格な資本配置枠組みは私たちの業務への投資、配当、株式買い戻しを含む。この枠組みの基礎は投資レベルの信用評価を維持することだ。私たちは配当と株式買い戻しを組み合わせることで私たちの自由キャッシュフローの大部分を投資家に返す予定です。この予想と一致して、2023年2月には、四半期普通株現金配当金を約7.6%増加させ、1株当たり0.66ドルから1株当たり0.71ドルに増加することを発表した。これは私たちが2011年から12回目の配当金を増加させることだ。数年間、私たちは普通株買い戻し計画を維持してきた。2013年初め以降、普通株を買い戻すことで株主に約71億ドルを返還した。私たちの過去3年間の毎年の株式買い戻し、配当、資本支出は、私たちの合併財務諸表(本報告第2部、第8項)に記載されている

同社の戦略には、厳しい投資基準を利用して、価値を創造し、戦略的に一致した買収で成長を実現することが含まれている。我々は,戦略的適合性と財務的考慮要因(価値創造,投資資本リターン,我々の収益への影響を含む)を評価するガイドラインを用いて潜在的な買収をスクリーニングした。2022年、Pack HealthとSumma Healthの買収を完了し、Pack Healthは患者参加会社であり、個人がより健康な行動を採用して結果を改善するのを助け、Summa Healthはオハイオ州東北部の大型統合医療システムである。メイン州の大型総合医療システムである北方の光健康会社(Northern Light Health)の外展テスト事業の資産の一部を買収することにも同意した。我々は、過去3年間の毎年の重大買収を、審査された総合財務諸表付記6(本報告第II部第8項)でさらに検討した。

私たちは引き続き私たちの戦略資産と能力の強化に集中し、堅固な基礎を強化し、成長を加速させ、運営の卓越を推進することを含む、規律ある方法で私たちの業務に投資していきます。私たちの成長への短期投資は、上記表2に示した成長を加速させる方法に重点を置いている可能性がある。私たちが卓越した運営を推進する最近の投資は、顧客体験の改善と獲得効率、システム標準化、私たちのプロセスのデジタル化に重点を置いているかもしれません

価値のある資産と能力を提供する

| | | | | |

| 私たちは私たちの比類のない規模、規模、能力を利用して、私たちの顧客に非常に魅力的な価値主張を提供します。 |

| 資産と機能(表8) |

| 連結性 | ●475,000人を超える臨床医とIDNアカウントに医療接続ソリューションを提供し、850近くの電子健康記録システムとドッキングします |

| データ.データ | ●認識できない実験室テスト結果の最大個人データベース:600億を超える患者データポイント |

| 物流 | ●強力な物流能力 •毎日停車駅>76,000回 •約4,000台の宅配便車が •>20機のアメリカサービスを提供する飛行機。 |

医療従事者と科学者 | ●業界最大の通訳相談を提供する医療·科学者の一人 •約600人の医学博士と博士がいますその多くはそれぞれの分野で認められているリーダーです •遺伝カウンセラー |

他の医療専門家は | ●約23,000人の採血員、看護師、看護師、その他の衛生保健専門家 |

消費者アクセス権限 | ●約7,300個の患者アクセスポイント、医師室の採血員、および米国で最も広範な患者サービスセンターネットワークを含み、約2,100地点にある |

健康計画に参加する | ●アメリカの保険生活の約90%を獲得しています

|

加工量 | ●2022年には約2.08億件の検査申請が処理され,その中には約1500万件の新冠肺炎分子検出申請が含まれている

|

| | | | | |

テスト範囲 | ●臨床次専門分野と診断技術にまたがる業界をリードするテストメニュー |

特許 | ●2022年までに、世界で約1100件の特許と450件以上の未解決特許が発行されています |

革新的である

私たちは診断情報サービス分野の有力な革新者です。私たちは個性化と標的薬物に重点を置いた多くのテスト、そして新しいサービスを含む新しいテストを開発し、導入した。私たちの能力には診断テストの発見、技術開発、臨床検証が含まれている。私たちは他の新技術、サービス、テスト開発者と協力して、私たちの内部の専門知識を利用しています(例えば:検査開発と検査サービスの商業化における実力)。これらの開発者は、大手商業メーカー、学術界、製薬とバイオテクノロジー会社、新興医療技術会社、その他の新型診断、製薬と設備技術を開発と商業化する会社を含む。私たちは科学や医学の重要な分野のリーダーコンサルタントやコンサルタントと関係を持っている。米国で最大かつ最も広範なネットワークを持つ業界の先頭者として、私たちは新しい解決策開発者の第一選択の流通ルートであると信じている

| | | | | |

| 著者らの臨床特許経営権は私たちが規模優勢を維持しながらブティックのように表現し、そして著者らの研究開発と商業組織と協力し、新しいと改善した解決方案を識別/提供することができるようにした。 |

| 臨床フランチャイズ権(表9) |

| 心血管代謝内分泌学 | がん診断学 |

| 感染症と免疫学 | 薬物モニタリングと毒理学 |

| 神経病学 | 女性と生殖健康 |

著者らは革新と解決策を求め、医療保健提供者、IDN、健康計画と他の医療保健市場参加者がより良い感受性、スクリーニング、モニタリング、診断、予後と治療選択のテストを通じて彼らの患者を世話することを助け、そして医学界に高い臨床価値を提供し、医療保健の全体コストを下げる。著者らは特定の疾病状態或いは臨床問題に注目する臨床から始め、先進技術を利用してより正確、より全面的かつ操作性のある情報を提供する。著者らは、医療保健提供者が患者の疾患に対する感受性を決定し、或いは個人の需要に応じて医療サービスをカスタマイズすることができるので、特定の疾患及びその潜在的な治療方法に対する患者の遺伝子型又は遺伝子発現プロファイルの決定を助けるため、革新と解決策の開発を求めている。これは、薬物が特定の人の最適な選択である可能性があるかどうかを決定すること、または適切な薬剤を処方した後に適切な用量をカスタマイズすることを含むであろう。私たちは自動化の程度を向上させることを含めてテストの流れを改善するために努力した。また,特定の臨床課題に焦点を当てたテスト,情報,サービスソリューションを開発し,最新の医療データ機能を利用することにより,ヘルスケア提供者や患者が直面している課題に対する全体的な解決策を開発することを目標としている。著者らはまた、現在利用可能な選択侵襲性よりも小さい革新と解決策を求め、医療保健提供者と患者の診断サンプル収集における選択を増加させる。利便性と支援を実現するために、向上したサービスおよびエンドツーエンドの解決策を含む、顧客に解決策を提供する方法および顧客体験について革新を求める。私たちの接続解決策を通じて地域の医師に革新的な解決策を提供します, 行動の足跡を残し,複雑な結果に訴求可能性を持たせる.我々は,研究開発および学術機関,他の技術や医療保健の先駆者および公衆衛生機関とのパートナーシップにより,我々の革新的な解決策を拡大する予定である。

新冠肺炎の大流行期間中、著者らはアメリカ食品と薬物管理局から大量の新冠肺炎分子診断テストに関連する緊急使用許可を獲得し、そして政府と民間部門のパートナーと“ポップアップ式”新冠肺炎テストサイトを開発と建設し、消費者に新しい、効率的なテストモードを提供した。2022年、著者らは疾病管理センターが新冠肺炎検査コミュニティ参入計画を増加することを通じて革新を行い、著者らの強力な新冠肺炎分子テスト、オンライン能力と著者らの患者サービスセンターなどの能力の組み合わせを利用して、サービス不足のコミュニティで無料新冠肺炎測定の機会を増加した。私たちはMpox(以前はサル痘と呼ばれていた)の公共突発事件の間にFDAの最初の緊急使用許可を得て、LDTがMpoxを検出するのを助ける。私たちはまたC型肝炎スクリーニングを含む新しい産科試験グループを発売した。これらの計画,および以下の見出し“連携”,“医療と科学専門長”と“医療情報技術解決策と情報資産”で強調された他の発展は,革新における我々の敏捷性と実力を示している。

協力する

医療提供者,公衆衛生当局,消費者を中心とした実体や他機関との関係を含めた戦略関係は,ヘルスケアセンターの成長にあり,他社と効果的に協力できるヘルスケア会社が長期的に成功すると信じている。我々は,診断洞察による健康増強のビジョンの実現を支援し,世界的なヘルスケアや消費者を中心としたリーダーを含む様々な医療分野との関係を構築し,正確な医療やヘルスケア提供の進展を含めたヘルスケア分野の重要な進展を促進している。私たちは成長を加速させ、運営の卓越を推進するために、戦略関係を引き続き発展させる計画だ。2022年にはIRISと協力して患者サービスセンターで糖尿病網膜症スクリーニングサービスを提供しウォルマートと協力してWalmart.comとEmedを介して消費者によるテストを提供しますTM新冠肺炎の観察採集抗原の迅速な測定を開始し、個人の外出などの観察採集と検査報告の要求を満たすのを助ける。

医療と科学の専門知識

著者らは強力な医療と科学専門知識を持ち、そして診断医学領域の信頼できる権威になり、見解とツールを提供して公共と個人の健康を支持し、科学討論を指導し、促進し、そして革新を刺激することを渇望している。我々の医療·科学専門家は定期的に診断テストに関する報告,シンポジウム,ネットワークシンポジウムを提供し,診断使用ガイドラインを作成する科学委員会に参加している。彼らはまた同業者が評議した定期刊行物、教科書とその他の出版物で研究を発表し、診断テストの臨床価値と重要性を証明し、著者らの研究開発仕事と関連する研究を含む。30年以上の間同社はQuest Diagnostics薬物テスト指数を発表しましたTM一連の同社の雇用主職場薬物テストデータに基づく全国職場薬物陽性傾向報告は、全国労働力における薬物乱用の識別と定量化を助けるために、雇用主、連邦政府とメディアに広く引用されている。同社はQuest Diagnostics Health Trendsも出版しています®一連の科学報告は、客観的な臨床実験室データの分析に基づいて、衛生テーマに対する見解を提供し、患者の看護、人口健康管理と公共衛生政策の能力を増強する。著者らは新冠肺炎の疫病に対応する上で発揮した最先端の作用はこの力を示した。私たちはアメリカ食品と薬物管理局の無数の緊急使用許可を得て、新冠肺炎の検査と標本採集に応用したからである例えば:人が観察していない鼻標準本は自己採集した;新冠肺炎とインフルエンザウイルスの連合測定;消費者は新冠肺炎の家で標本を採集した)。2022年にはより多くの健康傾向を発表しました®新冠肺炎の結果に関する報告や,妊婦のC型肝炎,B型肝炎と結核の混合感染をスクリーニングした他の報告がある。また,雇用主が後援する健康計画の参加者が糖尿病コスト低減を実現することに関する研究,アルツハイマー病治療の将来に対する見方,従業員健康が“大辞任”の解決に及ぼす潜在的重要性についても発表した。そのほか、著者らは著者らの新冠肺炎測定とデータ分析の全面メニューを利用して疾病制御センターの人口健康研究を支持し、複数の州の基礎の上でSAR-COV-2血清陽性率を確定することを助ける。

医療情報技術ソリューションと情報資産

著者らは患者、臨床医師、医療保健組織にリードした情報技術を提供することを含む、診断情報サービスにリードした情報技術を提供する。著者らはオンライン患者予約手配と患者接続解決方案を提供する初めての全国的な診断情報サービス提供者である。私たちのMyQuest® 2022年末までに、患者ヘルスケアポータルは、2750万人を超える登録ユーザを有し、患者が自分および他の人の医療および医療情報を管理することができ、彼らのスマートフォンまたはコンピュータを使用してテストを注文すること、Quest Diagnostics位置を見つけること、予約を手配すること、予約警告を受信すること、彼らの健康計画がネットワーク内にあるかどうかを評価すること、および彼らのテスト結果を受信し、アーカイブすることを含む。患者やサプライヤーの顧客体験を改善するために、デジタルや他の技術ツールの使用を拡大している。私たちもSynaptic Healthcare Allianceの創設メンバーの一人であり、この連盟は革新文化を支持し、摩擦を除去し、現在の医療分野全体に影響を与える共通の挑戦を解決するブロックチェーン技術によって支持されるプラットフォームを作成するために努力している。

我々はまた,重要な情報資産を持ち,行動をインセンティブし,一連の顧客に価値を提供するための強力な分析組合せを提供する.Quanumのシリーズを提供しています®データ洞察に基づく解決策は、医療保健専門家と実践、健康計画、IDN、製薬会社と公衆衛生組織に対する遡及分析解決方案を含む。著者らは、解決策は大量の臨床情報の潜在力を発掘することができ、顧客体験を強化すること、より正確で、より全面的な解決策と操作可能な情報を提供すること、より多くと相互作用の見解と分析を提供すること、臨床と精算ガイドラインのより多くの遵守を促進すること、及び正確な医療の発展を推進することができると信じている。私たちのデータの広さと深さは私たちの強力な分析能力と結合し、診断にデータに基づく重要な機会を利用し、競争優位を提供することができると信じている。

取引先を中心に

私たちのブランド理念は洞察からの行動です® --卓越した顧客体験に対する私たちの約束を反映しています。顧客は私たちがしているすべてのことの中心だ;私たちは彼らが私たちを信頼する理由を持つように努力している。お客様の洞察を利用して私たちの方法を策定し、お客様の声に耳を傾けて、優れた顧客体験をもたらす解決策とプロセスを決定し、実施します。私たちはまた、卓越した顧客体験を支援する指導原則を含む、私たちの日常的な卓越した計画を堅持し、私たちの従業員が毎日一人一人や毎回の顧客との交流を最高にするように激励しています

業務運営

同社は2つの業務から構成されている:診断情報サービスと診断解決策。我々の診断情報サービス業務は、表13で議論した顧客を含む幅広い顧客の洞察力を提供し、支援し、支援する診断情報サービスを開発し、提供します。私たちの診断解決部門には、保険会社に解決策を提供するリスク評価サービス業務と、ヘルスケア提供者に解決策を提供する医療情報技術業務とが含まれています。私たちのサービスは主にQuest Diagnosticsブランドで提供されていますが、ameriPathを含む他のブランドのサービスも提供しています®皮膚経路診断は®ExamOne®それからクァナムです。®

私たちはアメリカのリードするサプライヤーで、私たちはアメリカでほとんどの業務を展開して、臨床実験室と解剖病理テスト及び関連サービスを含む。我々の診断情報サービスにおける経験や専門知識を米国以外の市場にもたらす機会を見て,既存施設を利用して新市場にサービスを提供することを含めた。私たちはフィンランド、メキシコ、プエルトリコに実験室施設を持っている。私たちは世界的な診断ネットワークの創設メンバーでアメリカ以外の他の先進的な診断実験室とともにTM診断実験室からなる戦略ワーキンググループは、グローバルな診断科学、情報、およびサービスを得る機会を増加させ、グローバル医療の提供を改善するために、強化された診断洞察力を生成するために、ローカル革新を解放し、共有するために努力している。当社と同ネットワークの他のメンバーは新冠肺炎の大流行への対応と将来の世界的な感染症への準備に注力している

診断情報サービス

背景--臨床試験。臨床テストは医療サービスを提供する基本的な要素である。臨床検査は疾病とその他の医療条件の感受性、スクリーニング、モニタリング、診断、予後と治療選択に用いられる。臨床検査は一般的に臨床実験室検査と解剖病理サービスに分けられる。解剖病理学は,患者の組織や細胞サンプルを検査することによる癌や他の疾患および医療状況の診断に関与する

臨床実験室検査は通常全血、血清、血漿と他の体液(例えば尿)と標本(例えば微生物標本)に対して行われ、その特徴は常規、非常規或いは高級に分けることができる。多くの臨床実験室で可能な臨床実験室テストは定例と考えられている。常規検査は各種の重要な身体健康パラメータ、例えば腎臓、心、肝臓、甲状腺などの器官の機能を測定する。一般的な通常検査は血液化学、尿分析、アレルギー試験と全血細胞計数を含む。通常のテスト可能ではない

高技能技術者の専門的な“着手”注意が必要であり、通常、より複雑なデータ分析、技術、装置、または材料が必要であり、通常の試験よりも低い頻度で行われる可能性があり、従来の試験よりも高いレベルで補償される可能性がある。費用対効果またはインフラストラクチャの観点から見ると、多くのIDN、ACO、商業実験室、または医師室実験室にとって、広範な非従来試験を開発および実行するか、または内部で少量の非従来試験を実行することは非現実的である可能性がある。これらのテストは通常臨床テスト実験室に外判定され、この実験室がこれらの非常規テストを行う。いくつかの非日常的なテストは先進的だ。先進的なテストは分子診断(次世代配列測定を含む)、腫瘍学、神経学、仲間診断と非侵襲性産前と他の生殖系遺伝子テストなどの領域のプログラムを含む

私たちのサービスです 私たちは世界有数の診断情報サービス提供者です。著者らは業界リードの常規、非常規と高級臨床テストと解剖病理テスト及びその他の診断情報サービスメニューに基づいて、情報と見解を提供する。著者らは癌と他の疾病の感受性、診断、治療とモニタリングサービスを含む強力な検出能力を有し、そして内分泌学、免疫学、神経学と腫瘍学などの多くの領域で先進的な検査を提供する。私たちは私たちが実行したテスト、私たちが収集したデータ、そして私たちの広範な医療、情報、接続資産に基づいて顧客に解決策と見解を提供することに集中してきました。全方位テスト、情報資産、その他の能力に基づいてサービス、解決策と洞察力を提供することは、私たちの市場製品、市場地位と名声を強化すると信じている

私たちは全米で最も広範な臨床試験チャンネルを提供する。私たちは、先進的な実験室および高速応答実験室を含む全国的な実験室ネットワークを維持している(より小さい施設は、ここで迅速な回転時間を必要とする顧客のために短い通常のテストメニューを迅速に実行することができる)。私たちは1年365日、毎日24時間営業しています。私たちの全国ネットワークはまた、患者サービスセンター、医師事務室の採血員、およびコールセンターおよび流動看護者、看護師、および他の健康および保健専門家を含む私たちの接続資源を含む。私たちの巨大な内部医療と科学専門家チームは、医療総監、科学総監、遺伝顧問と取締役会が認証した遺伝学者を含み、私たちのテストとテスト結果について医療保健提供者と患者に医療と科学相談を提供し、彼らが私たちのサービスを最もよく利用して結果を改善し、満足度を高めるのを助ける。私たちはまたIDN実験室で検査(解剖病理を含む)サービスと医療役員サービスを提供する

我々は新型肺炎(分子診断と血清学抗体提供を含む)、結核などの伝染病診断情報サービスの有力な提供者である(例えば:T.SPOTです結核Quantiferon製品)やダニが媒介する疾患(例えば:我々のAccutixは®)を提供する。私たちは新しい感染症の診断解決策を提供する最初の会社になりました例えば.ジカウイルス、西ナイルウイルス、SARSおよびA型H 1 N 1インフルエンザにサービスを提供する)。私たちは薬物モニタリングと毒理学、神経学的診断、先進的な心血管診断情報サービス(例えば私たちの心臓のIQは®クリーブランド心臓研究所と® 私たちの心臓代謝センターが提供するサービスを通じてTM)と癌診断(例えば私たちのQuestVantage® 製品)。著者らは最大の職場薬物検査提供者であり、尿、髪と口腔液体サンプルを測定し、そしてHHS認証を獲得し、連邦許可の安全に敏感な従業員の電子モニタリングと制御表を用いて薬物テストを行うことができる。

著者らは雇用主人口健康サービスのリーディングプロバイダであり、生物識別スクリーニング、インフルエンザワクチン注射と関連予防性サービスを含み、臨床データを利用して人口健康結果を改善し、医療支出を減少させる。我々の解決策は雇用主がスクリーニング洞察力を利用して慢性病のリスクを識別し、従業員を必要なネットワーク内看護と結びつけ、健康を増強することができるようにした。私たちのサービスは、(I)糖尿病および他の慢性疾患を予防するための計画、(Ii)参加者が彼らの結果について委員会認証された医師と接触し、これらの結果に基づいて行動を指導することを可能にする計画、(Iii)参加者を仮想支援に関連付ける精神健康評価計画、および(Iv)参加者および成人家族の臨床サービスの獲得を促進する仮想遠隔医療サービスの計画、予防可能な慢性疾患に関連するリスクを低減することに重点を置いた、適切な時間に参加者を正しいケアに接続することを含む。このようなサービスは雇用主と健康計画販売店に直接販売される。新冠肺炎疫病に対応するため、著者らは新冠肺炎の職場復帰サービスを開発し、提供し、組織がより安全な職場計画を制定することを助ける

Quanumを提供します® 私たちの製品と全国ヘルスケアプロバイダーネットワークを含む健康情報技術ソリューションは、私たちの重要な情報資産の力(長年のテスト結果データを含む)と私たちの技術力(私たちが診断情報サービスにリードした情報技術を提供する歴史を含む)を利用することによって、医療機関や臨床医の健康レベルの向上を助ける。私たちの製品の組み合わせは分析、臨床、そして財政的需要を満たすことを目的としている。これらの解決策は,医療機関や臨床医がデータを分析し,情景に入れ,医療システム全体を接続し,その利害関係者と相互作用できるようにすることができる。彼らは高価な情報技術を実施することなく、またはワークフローを著しく中断することなく、臨床情報を入力、共有、およびアクセスすることができる

私たちは臨床医、健康計画、IDNに人口健康解決策を提供する。私たちのサービスは私たちの情報資産とデータ能力の強力な基礎の上で、人群中の看護格差を識別し、臨床解決方案を提供することによって格差を埋めることと、消費者の解決策への参加を促進し、私たちの顧客がその患者群により良い看護を提供することを助ける。例えば、Quest Lab管理TM機械学習を用いて臨床医師が医学上の適切な実験室テストの利用を最適化することを助ける。私たちの延長ケアサービスは例えば骨密度検査;実験室試験のための家庭収集キット)は、患者集団の看護不足を識別および埋めることによって、適切な集団および個人に最も効率的な医療を提供することによって、患者集団により良い看護を提供することを助ける。これらのサービスは私たちの資産の力を活用しています例えば:私たちの幅広い臨床データとデータ分析サービス)と機能(例えばコールセンター、患者サービスセンター、モバイルスタッフ)は、その人口の健康状態を評価し、消費者を便利にするために、臨床医室のカバー範囲を従来の四面壁の外に拡張することに集中している。格差が発見されると、私たちは私たちの小売場所で、自宅で、または電話で患者と接触し、私たちのコールセンターと私たちの移動機能を含めて、訓練された医療専門家を含む。2022年には、Pack Healthを買収することで拡張ケアサービスを強化し、Pack Healthは患者参加サービスを提供し、個人がより健康的な行動を取って結果を改善するのを支援します。私たちはまた私たちの糖尿病網膜症スクリーニングサービスを強化し、IRIS(知能網膜画像システム)と協力して私たちの患者サービスセンターで網膜画像サービスを提供した。

私たちは製薬会社にサービスを提供します。著者らは臨床試験テストを提供し、そして実験室テストを開発してFDAをセット診断と実験室開発の相補的診断テストとして提出する方面で専門知識を持ち、そして著者らの強力なデータセットと患者サービスネットワークを含む一連の資産とサービスを提供してセット診断の開発をサポートする。Quest臨床試験接続も提供していますTMより良い患者の募集、参加と管理及びより良い医者の普及を通じて、臨床試験の加速を助ける(それによって薬物発売の速度を加速する)。2022年には、Pack Healthの患者参加サービスも開始します。

また、プロレベルおよび大学レベルを含む運動チームにバイオマーカー試験に基づく性能ツールを提供し、操作可能な洞察によって高いレベルの運動表現を最適化することを目的としている。このサービスは選手に全面的に成績変数を考慮した環境を提供し、栄養教育と干与、最大体力、受傷評価と訓練負荷モニタリング及び複雑な生物統計分析を含む。新冠肺炎の大流行期間中、私たちはまた選手に提供するテスト項目を拡大し、新冠肺炎テストを含めて、中国の陸上分野への復帰を促進した

診断解決策

リスク評価サービス。例1®北米最大の生命保険業リスク評価サービス提供者です。著者らのリスク評価サービスは保険支援サービスを含み、データ収集、補助医療検査と臨床実験室テストと分析を含み、生命保険会社が保険加入者の死亡リスクを客観的に評価することを助けることを目的としている。標本採取や補助医療検査の多くは,我々の補助医療検査員ネットワークが申請者の自宅や職場で行っているが,彼らも数百の会社患者サービスセンターや多くの他の場所で提供されている

医療情報技術です私たちは医療機関と臨床医に強力な健康情報技術的解決策を提供する。Quanumを含む医療情報技術製品は® Practice Solutions、私たちは医療提供者の電子健康記録、実践管理と収入周期管理ソリューション、そして私たちがしばしば受賞したQuanum®IDNの企業内容解決方案に対して、データを意思決定と結びつけ、そして臨床医師が臨床と操作策略を推進するのを助ける。医療機関はQuanumを使って®北米では約675サイトで企業コンテンツ解決策を提供している。私たちのQuanum® 電子健康記録は雲に基づく移動アクセス製品であり、臨床医師が臨床患者接触の完全な記録を生成でき、臨床医師の仕事の流れを自動化と簡略化し、臨床意思決定支援ツールを提供し、患者の接触記録と実験室と放射線学結果を捕獲し、そして患者と他の臨床医師との安全な通信を実現する。

臨床検査業界

主な傾向

アメリカの医療システムは進化しています医療業界の発展は,新冠肺炎の大流行の影響を含め,遠隔医療をより多く採用していくことを含めて継続していき,このような業界の変化は広くなる可能性が予想される。私たちは多くの重要な傾向が米国の診断情報サービス業務と私たちの業務に大きな影響を与え続けると予想しています。次の表で議論されるこれらの傾向は機会もあれば、リスクもある。統合,価格透明,消費化を含めたいくつかの傾向が我々の業務に有利であると考えられる

診断情報サービスは基本的な医療サービスであるため,以下に議論する主な傾向から,この業界は長期的に増加し続けると信じている。また,臨床試験市場は2022年に引き続き根本的に変化していると考えられる。まず,PAMA駆動の代償圧力は市場構造的変化の触媒であると考えられる。次に、私たちの顧客は、健康計画、ACOと政府計画を含めて、ますます実験室検査サービスの価値駆動に注目していると思います。第三に,医療分野で行われている消費化は,消費者が負担するコストの増加に伴い,医療サービスの消費を変えていると考えられる。これらの変化する市場ファンダメンタルズはQuestなどの低コスト、高価値のサプライヤーに利益を与え、私たちは絶えず変化する市場条件から成長し、業界が予想する長期成長から利益を得ることができると信じている。

| | | | | |

| 主な傾向(表11) |

| PAMA駆動の精算圧力 | PAMAの規定によると、2018-2020年の間に、連邦医療保険によって提供された多くの臨床実験室テストの販売率はある程度低下した。PAMAは将来の市場料率調査に基づいて、2020年後の数年の連邦医療保険臨床実験室費用スケジュールをさらに改正することを呼びかけ、PAMAは2024-26年の販売率低下上限を毎年15%とした

PAMAの次のデータ収集と報告期間が延期されたのは、2022年12月に採択された連邦立法のためであり、この法案はさらに返済率の低下と報告要求を2024年1月1日に延期した。 |

| 医療計画は実験室支出の価値を推進しています | IDNは外展テストを提供し、臨床医師が外展テスト量をIDNの実験室に送信することを奨励する可能性があり、歴史的に見ると、商業臨床実験室が類似したサービスを提供するよりも、IDNは医療計画とより高い販売率を交渉することができる。また,健康計画は一般に未参加の実験室検査提供者に高いインターネット離れ率で精算される。私たちは健康計画が実験室検査支出の価値を高めることにますます興味を持っていることを発見した。健康計画はますます多くの措置を取って、わが社のような高価値、低コストのサプライヤーの検査数量を奨励して、第一選択のサプライヤーのパートナーを確定して、計画の設計を変更します(例えば.,第一選択プロバイダを使用するメンバ自己支払い費用はゼロであり)、IDNベースのプロバイダおよび独立商業実験室の償還率は、よりよく統一される。我々が参加するUnitedHealthcareを選択する第一選択実験室ネットワークは,これらの手順をとる健康計画の一例である

健康計画もますます多くの政府支払人の要求に基づく政策、やり方とプログラム、例えば医療保険と医療補助を採用して、検査サービスの利用と精算に影響を与える。このような政策、慣行、そして手続きは予告なく変更されます。 |

| 消費化する | 消費者は私たちの顧客です。消費者はますます多くの参加して自分の医療に興味を持ち、自分の医療を管理し、直接責任を負うことが許可されている。そのため,彼らは自分の医療ニーズや医療提供者への期待を知る上でより成熟している。一部の消費者は医療専門家に依存してテストを選択するのではなく、自分の診断テストを選択することに興味を持っている。さらに、消費者は自分の医療に対してより多くの財政的責任を負うことが多い例えば.,高賠償額健康計画;上昇している賠償免除額).我々の経験では,消費者は従来よりも透明性,業務利便性,診断情報サービスの理解に注目している.消費者は彼らのニーズに関連した利便性と優れた個人化体験をますます要求している。新冠肺炎の流行期間中、消費者は遠隔医療機能の使用を増加させ、自分の医療に対する責任を増加させたことを見た例えば:消費者からの検出を増加させ、サンプル自己収集を増加させ、新たな配信チャネルの開放を増加させる(例えば.小売;便利な“ポップアップ”テストセンター).しかも、消費者たちは彼らの検出結果を迅速かつ直接的に得ることを求めている。わが社のような強力なデジタル体験配信エンジン、入手可能な顧客サービス、より低価格の高品質サービス提供者を見つける意欲が高まっています。私たちが消費者たちによって開始したテストサービスはこの傾向に対する私たちの反応の中の一つだ |

| 予防と健康 | 検査、予防、健康と個人化看護の価値はよく認められたと信じている。表13で議論した政府機関と他の顧客はますます健康な人の健康維持を助けることを重視し、ハイリスク群の症状を測定し、疾病の負の影響を回避または減少するのに役立つ予防的洞察と看護を提供する |

| | | | | |

| 医療革新 | 医療開発は新たなチャンスと新たな挑戦を創出し、医療環境を乱している。例えば、新冠肺炎の大流行期間中に、遠隔医療実践は更に普遍的になり、デジタル病理学は病理実践を変える可能性のある新興技術である。独学や“人工知能”機能を含む情報技術は発展しており、医療保健に影響を与えている。

ゲノム学とプロテオミクスの進歩は新たな、より複雑かつ専門的な診断テストを生み出すことが予想される。これらの進展はまた人々の精密医学に対する興味と需要を刺激し、精密医学は診断と予後テストに依存し、その中でデータ情報サービスと戦略は適切な人と個人に最も有効な医療保健を提供するために使用されている

薬物ゲノムテストはますます1つのパラメータとして使用され、薬物の審査過程を加速し、患者と腫瘍特異性遺伝子マーカーによってよりよく重点治療を行うことを助ける

総合看護管理解決方案に対する需要も絶えず増加しており、これらの解決策は臨床意思決定支援と患者データへのアクセスを改善し、そして患者の看護管理と人口健康管理への参加を増加させることによって、患者、支払人と医療保健提供者にサービスを提供する

革新はまた、実験室検査サービスを含む医療サービスを家に含めて民衆と消費者の獲得を便利にすることも含まれている(例えば.遠隔医療)または小売環境で。

|

| 医療業界の変化 | 表13で議論した顧客と他のヘルスケアシステム参加者は統合,融合,多様化してきた.例えば、いくつかのIDNは、健康保険計画の確立または確立を検討しており、健康保険提供者は、医療サービスの提供または提供を検討している。近年、大手小売医療診療所や薬局福祉管理サービス提供者が大手医療保険業者を買収し、大手健康保険業者が有力薬局福祉マネージャーを買収し、有力小売薬局サービス提供者が医師勤務の大量の株式を取得または買収することに同意しており、大手健康保険会社の親会社がその非保険会社子会社を介して広範な医療サービスを提供し、米国最大の小売業者と協力している。健康計画は、価値に基づく方法で民衆に医療を提供するために、実験室検査サービスプロバイダを含む他の医療サービスプロバイダと合意している

合併は価格の透明性と駆け引き能力を増加させており、臨床テストの内部化を奨励する可能性がある

医師は現在,医師が所有する診療所ではなく,IDN,ACOあるいはIDNと統合された大型団体診療所に雇われることが多く,臨床テストがIDN内かIDN外で行われるかの動態に影響している。医師や他の臨床医も健康計画,大手小売業者あるいはその付属会社に雇われるようになってきている

価値に基づく精算や利便性とより高可用性へのニーズがヘルスケアシステムの変化を推進している。ACOと患者を中心とした医療院は患者看護を提供する手段として成長している

CMSは,連邦医療保険と医療補助受益者に対する全国の価値に基づく看護の推進を立て直し,価値に基づく精算実現に目標を設定するための戦略を更新した。CMSは、ACOSに対する連邦医療保険共有貯蓄計画はCMSビジョンの重要な構成部分であり、このビジョンは医療公平を促進し、質の高い、人本位の看護を推進し、そして連邦医療保険計画の負担性と持続可能性を高めることを目的としている。CMSはACOのために別途2つのプロジェクトを支援し,2030年までにすべての伝統医療保険に参加する人をACOに参加させることを目標とし,ACO参加率の増加を推進する政策を講じていることを示した

米国では,いくつかの医療サービスの購入や提供方法も変化している。IDNは大きな圧力を受けており、IDNと大型小売業者が発展している。医療サービスは非伝統的なプロバイダによってますます提供されています例えば:医師補佐官は非伝統的な場所で例えば..,小売医療診療所,緊急看護センター)および新技術の使用(例えば:遠隔医療デジタル病理学) |

| | | | | |

| 定価透明度 | 医療分野では,実験室検査市場を含めて定価の透明性を向上させる傾向が見られている。いくつかの州は医療分野でより大きな価格透明性を促進するために行動した。例えば、マサチューセッツ州は、消費者が医療費の大きな違いを理解するのを助けるサイトを立ち上げた。連邦法律は、医療保健提供者が自費患者に善意の費用推定を提供し、消費者に意外な請求書またはバランス請求書の影響から保護する権利と保護を提供することを要求する。また、連邦政府は新たな立法を採択し、提供者、団体健康計画、保険会社に医療を提供する前に消費者にコスト情報を開示することを含む、医療価格と質の透明性を向上させるための新しい法規を発表した。

価格透明性の向上に加え,患者の医療に対する財務責任が増加し,購入の複雑さを高め,医療市場行動の変化を促進している。価格透明性の向上はわが社のような低コストで価値の高いサプライヤーに有利であると信じています。 |

| 競争 | 診断情報サービス業界は依然として支離滅裂で、競争が激しく、新しい競争に直面している

新しい技術による競争が現れている例えば.デジタル病理学)、非伝統的な競争相手から(例えば.政府機関または雇用主は、自己の臨床実験室を確立して検査を行う;消費者によって開始された検出の提供者)。IDNの医師業務に対する買収を増加することは臨床医師とIDN付属実験室の関係を強化し、そして彼らの競争地位を強化する可能性がある。しかし,IDNは継続的な精算圧力を含めて他の傾向を考慮すると,臨床検査サービスを提供する方式を変更する可能性がある

幅広い資源を持つ新しい業界の参入者は、私たちの伝統的な運営分野に買収や拡張を行う可能性があります。 |

医療利用率

| 多くの要因に基づいて、米国の医療利用率は変動している。これらの要素には経済、医療福祉設計、患者の医療遅延が含まれています例えば.,新冠肺炎の大流行による),およびその医療に対する消費者の財務責任,興味,コントロールを増加させた |

| 負担可能性 | アメリカでは、医療を統制する全体的な費用に非常に注目されている

政府を含む医療市場参加者たちは費用を抑えることに集中している。コスト制御方法の例としては,医療サービスの精算を削減し,医療サービスの精算方法を変更することがある(例えば..サービス料から人頭払いに変更し,医療保険政策を変更する(例えば医療福祉設計)、サービスカバーを拒否し、事前に実験室テストを許可することを要求し、自己負担を要求し、実験室支出管理ユーティリティおよび支払いおよびACOおよび患者中心医療機関のような患者看護革新を導入する。代替支払いモデルの市場活動増加については,バンドル支払いモデルが含まれている

健康転換連盟は当初50社以上の米国の大企業で構成されており,米国の医療システムの改善と改革を目的としている。アメリカで上昇している医療コストはこの連合形成の重要な駆動要素だ

医療コスト抑制の圧力はわが社にリスクをもたらしているが,医療総コストを管理する有効な手段として検出を適切に利用する機会を増やすなどの機会も創出されている。これは、他のサプライヤーに比べて、わが社のような高価値、低コストのサプライヤーにもより大きな統合とシェアを得る機会を創出していると信じています。 |

| 立法、規制、政策環境 | 米国では,医療業界に対する政府の監督と関心が著しく増加している;ヘルスケア支払い改革とコスト透明性は重要な問題である

FDAとHHSはLDTSの規制について意見を述べた。最近数回の国会で提案されたFDA規制LDTSを認可する立法はまだ法律になっていない。FDAによるLDTの監督管理を許可する立法が法律になれば、それは新しい方式でLDTを監督することを含む臨床実験室の検査·測定業界に重大な影響を与える可能性があり、同時に臨床実験室の検査のための機会と競争の道を創造する。新しい競争者はこの産業に入るかもしれないし、競争は新しい形で来るかもしれない |

| | | | | |

| 医療データの使用 | 医療データの可用性の向上は、次世代DNAシークエンシングが提供するデータと、人々と患者レベルでこれらのデータを有効に分析する能力の増強を含み、医療実践に影響を与えている。医療データの使用増加に加え,医師や患者のモバイル医療ITソリューションが,患者結果の改善と全体の医療コストの低減に寄与することが予想される。自動化された次世代遺伝子配列決定を提供し,遺伝子スクリーニングをより速く,コストを低くする。

医療データの使用は、統合された診断と意思決定支援ソリューション、予測分析と医療情報技術を含み、医療意思決定と医療価値を含む正確な医療の進歩を推進しており、人々と個人にサービスを提供している。データ及びその使用に対する日々の関心に伴い、人々はますます患者データのプライバシーを維持することに注目している。

このような機会を利用するための技術的解決策が必要だ。さらに、新しい技術、ソーシャルメディア、およびモバイル技術は、医療市場が相互に相互作用する方法、およびどのようにサービスを提供するか、どのようなサービスを提供するか、および医療市場参加者の他の能力に対するそれらの期待を変えている。このような開発は新しい機会と新しい挑戦を作っており、医療環境を混乱させている。例えば、新冠肺炎の大流行期間中に、遠隔医療実践は更に普遍的になり、デジタル病理学は病理実践を変える可能性のある新興技術である。独学や“人工知能”機能を含む情報技術は発展しており、医療保健業界に影響を与えている

表13で議論した多くの顧客を含むヘルスケア市場参加者は,相互運用性とヘルスケアデータ分析を利用して患者群の健康に積極的に影響を与えながら患者のプライバシーを保護しようと努力している。 |

| 慢性疾患と状況 | 慢性疾患や糖尿病や心疾患などの疾患を識別·治療·コントロールするコストや挑戦は現在十分に認識されていると考えられる

人口健康管理をより重視し、これらの疾病と疾病に関連する系統的費用の圧力を減少させることを含む様々な要素により、人々は歴史的にこれらの疾病と疾病に関連する看護面の差をよりよく明らかにし、除去しようとしている。医療市場参加者たちはこの目的のために新しい方法を開発している

新冠肺炎の大流行により、慢性病と疾病の診断と治療遅延が増加し、特にサービスが不足しているコミュニティでは、看護方面の潜在的な不足を増加させた。新冠肺炎の大流行は人々にサービス不足の人群の中でこれらの疾病に対する看護格差に注意することを注意した;著者らは更にこれらの看護不足を減少或いは除去することを重視していると考えられる |

| 医療サービス提供 | 医療サービスは病院,臨床医室,その他の医療サービスを提供する伝統的な場所を出ている。外来、小売、消費者を中心とした家庭環境のような新しい環境で提供される看護が増えている。新冠肺炎の大流行に対応するために,遠隔医療実践がより一般的になった。この動きは医療保健提供者に新たなチャンスと挑戦を提供し,新技術を利用した努力だけでなく,消費化と負担可能化の傾向も反映しており,上記の表はそれぞれの傾向を検討している。 |

診断情報サービスの価値

表11で議論した主な傾向を受けて,ヘルスケア提供者,消費者,支払者は診断情報サービスの価値を認識するようになり,介護コストを低減しながら医療の質と患者体験を向上させる医療三重目標の実現を支援する手段である。アメリカ疾病コントロールと予防センターによると、現在70%の医療決定は実験室の検査結果に依存している。表12に診断情報サービスが医療の質と患者体験の向上にどのように寄与するかを強調するとともに,医療コストを低減した

| | |

| ヘルスケアの三重目標の実現を支援する(表12) |

| ·病気の症状をより早く発見する(緊急ケア、病院治療、または高価な治療が必要な前に罹患リスクのある患者を識別する) |

| ·治療法の選択を助ける(臨床医が正しい時間に正しい患者に正しい薬を使用するのを助けることによって) |

·治療に関連する副作用の特定 |

| ·患者のコンプライアンスをモニタリングする |

·治療結果を評価する(例えば.1つの治療法の効果を早期に評価し,無効療法を変更または停止させる) |

| ·介護面の格差を特定し、介護を必要とする個人に的確な解決策を提供することで、人口健康管理を実現 |

| ·病気のリスクのある個人を特定し、能動的に管理し、病状の進展と関連コストや発症率を減少させる |

| ·個人が適切なアドバイスを得て説明し、必要なケアに移行するのを助ける |

顧客

表13で議論したクライアントを含む幅広いクライアントに診断情報サービスを提供しています。上の表11で述べたように、クライアントは統合、集約、多様化しています。多くの場合、私たちのサービスを注文した顧客はこれらのサービスの費用を支払う責任がありません。請求書の手配と適用法によると、支払人は、健康計画、連邦医療保険または医療補助計画のような患者または第三者であってもよい。ますます多くの患者が、第三者が主に支払いを担当していても、私たちが彼らに提供するサービスのいくつかの部分の支払いに対してより大きな責任を負う。また,消費者は同社のQuestHealthなどのサービスをより頻繁に利用するTMテスト費用は自分で提供し、申請し、支払います。

| | | | | |

| クライアント(表13) |

| 臨床医 | 臨床医(例えば一次保健医、専門医、および医師アシスタント)は、患者に診断情報サービスを提供する必要があり、患者が診断情報サービスプロバイダを選択する際の私たちのサービスの主要な転換源である

近年,IDNが有する医師診療所数は著しく増加している。いくつかの医学分枝の中で、非常に大きな“連合”医師勤務グループを構築することも著しく増加した。医師業務を有するIDNは、これらの業務がIDNの付属実験室に外部展テストを提出することを奨励または要求する可能性がある。大型専門医組織は,そのメンバーがその組織に紹介された他のメンバーや大型医師組織が持つ実験室への検査を奨励する可能性がある。いずれの場合も,独立診断サービスプロバイダに回診する回数が減少する可能性がある。

臨床医は,表14に示した因子を含む様々な要因に基づいて,どの実験室を推薦または使用するかを決定する。 |

| | | | | |

| 管理型医療組織や他の健康保険提供者を含む健康計画 | これらのクライアントは,通常,我々を契約(またはネットワーク外)プロバイダとしてそのメンバに提供するサービスとして精算する.ある場所では、健康計画は、投資促進機関または他の代替交付システムに委託される可能性がある(例えば.,医師IDN組織,ACO,患者を中心とした医療の家)は,あるメンバーを代表して診断情報サービスの能力を協議する.このような顧客たちは価値に基づいた計画にますます興味を持っている。

保健計画および投資促進機関は、情報サービス提供者が割引を受ける課金構造を診断することを要求するか、または大文字支払いスケジュールによってこのようなサービスを提供することによって生じる財務リスクの全部または一部を負担することが多い。頭文字の支払い手配の下で、私たちは予約した毎月の精算料率で各保証メンバーにサービスを提供します。一般的には、私たちが提供するサービスの数やコストにかかわらず。いくつかの助成計画によると、私たちは協議されたサービス料金でいくつかのサービスを提供するかもしれない。先発支払いを提供しない計画の下で、補償は通常、サービス料金に基づいて交渉される。

2022年、私たちの5つの最大の健康計画の精算総額は私たちの総合純収入の約20%を占め、健康計画は1つも10%を占めていない。健康計画は通常直接或いは間接的に多くの診断情報サービス提供者と交渉し、著者らの臨床テスト総量の約半分を占め、著者らの診断情報サービスの純収入の約45%を占める。健康計画の間に統合の傾向が見られた。いくつかの健康計画はまた彼らの提供者ネットワークを縮小した。さらに、いくつかの健康計画は、そのより広いネットワークにおいて“第一選択プロバイダ”ネットワーク(例えば、UnitedHealthcareの第一選択実験室ネットワーク)を確立し、実際に契約した提供者を区別する

私たちは時々“補完ネットワーク”の一員でもある。相互補完性ネットワークは通常、第三者が各種サプライヤーと締結した一連の契約手配であり、これらのサプライヤーはその顧客の利益に割引費用を提供する。健康計画のメンバーは、補足ネットワークメンバに属する非契約提供者にアクセスすることを選択することができ、そうであれば、提供者は補足ネットワークで合意されたレートで補償を受ける。

私たちは健康計画にサービスと計画を提供し、わが社の専門知識と資源を利用して、私たちの卓越した患者参入、広範なテストメニュー、医療従事者、データ、情報技術解決方案及び健康と人口健康管理能力を含む

ここ数年間、わが社は米国で非常に高い割合の保険生活を得ており、重要な人口密集州を含めて非常に強力な機会を得ている。私たちはこのような強力なルートが臨床医師、患者、雇用主を含む他の顧客グループへの魅力を増加させると信じている。 |

| IDNS | 私たちは私たちが病院にサービスを提供する上で産業のリードにあると信じている。我々は、先進的な検査サービスを含む米国各地のIDNにサービスを提供し、場合によっては、上記表3で述べたように、当社の研究室の医療ディレクターを管理または担当する(上記表3で述べたように、当業界をリードする専門的な実験室サービス製品を含む)。IDNには通常、その患者(入院患者および外来患者)のために大部分の臨床試験を実行し、いくつかのテストを外部サービスプロバイダに転送する現場実験室が設けられており、後者は通常、協議されたサービス料金に基づいてIDNに料金を徴収する。IDNがテストサービスを参照する費用スケジュールは、通常、共同購入組織がIDNを代表して交渉する

私たちはまた大手IDNと合弁合意に到達した。これらの合弁は,付属のIDNおよび非付属の臨床医や他の地元医療保健提供者に診断情報サービスを提供するためのものであり,我々のサービス分野における主要な施設である。通常、私たちは合弁企業関係で多数の持分を持つか、日常管理責任を負う

系統的医療コストの持続的な圧力を低減することを考慮して、IDNはそれが臨床試験サービスを提供する方法を変更する可能性があり、試験をアウトソーシングし、収益性を向上させるか、またはその実験室能力をよりよく利用する方法を求めることを含む。私たちのサービスの組み合わせは私たちをIDNSの魅力的なパートナーにし、全方位的な戦略関係を提供すると信じている。 |

| | | | | |

| ACOS | ACOは提供者と施設からなるネットワークであり,これらの提供者と施設は医療保健の提供や手配の面で財務リスクを分担する。ACOメンバーは協力して彼らの患者に協調、質の高い看護を提供する;ACOは人口集団の健康を管理し、全体の看護過程中に提供者に対して運営と財務制御を行い、支払人の役割を果たすことができる。ACOは,価値に基づくサービス手配によるヘルスケアの改善を推進し,ヘルスケア提供の精算に影響を与えることに集中してきている。たとえば,ACOがヘルスケア提供者との排他的な取り決めを考慮したり,サービス提供者を制限したりすることを奨励することができる.ACOsの連邦医療保険共有貯蓄計画はCMSビジョンの重要な構成部分であり、このビジョンは医療公平を促進し、質の高い、人本位の看護を推進し、そして連邦医療保険計画の負担性と持続可能性を高めることを目的としている。CMSはACOのために別途2つのプロジェクトを支援し,2030年までにすべての伝統医療保険に参加する人をACOに参加させることを目標とし,ACO参加率の増加を推進する政策を講じていることを示した

我々は,他の支払者との価値に基づくスケジューリングの経験がACOSの強力なパートナーとなると信じている.また,我々の長期看護経験と人口健康能力はACOSに魅力があると信じており,我々の健康公平追求計画はACOSの重要な健康公平に対する我々の約束を強調している |

| 雇い主 | 雇用主は薬物乱用テストを使用して、一人の雇用能力と“仕事に適しているかどうか”を決定する。従業員募集レベルが高く、安全意識のある環境や監督テスト要求の会社が提供するテスト量が最も高い。全体的な経済、雇用市場、法的環境の変化(例えば..,大麻の合法化または非刑事化)は,薬物乱用テストの使用状況に影響を与える.一部の雇用主はこのようなテストと関連サービスを処理するために第三者管理者を招聘し、私たちは第三者管理者と私たちの雇用主を直接採用する需要を支持する

雇用主はまた人口健康サービスに投資している。私たちは、全国的に、健康計画および健康改善提供者を通じて、私たちのカスタマイズ可能なサービス(上記13ページで説明した)を直接提供することで、彼らのニーズを満たす。これらのサービスは,雇用主,従業員,その他の人が医療コストを管理し,個性的な健康傾向を利用し,健康結果を改善するのに役立つ

私たちは、(1)安全で効率的な職場を維持すること、(2)従業員の医療を改善すること、および(3)従業員および雇用主の医療コストを低減し、私たちの雇用主業務の発展を促進すること、の新たかつ革新的な計画を提供することで彼らの目標達成を支援することを求めている |

| 消費者 | 私たちは個人消費者に情報や見解を提供し、医療を改善するための行動を助けることができる有利な立場にある。個人消費者が彼らの医療や医療取引に絶えず変化する期待は、私たちのサービスと私たちがこれらのサービスを提供する方法に影響を与えている。5ページ目の消費者戦略に関する議論、および上の表11の消費化を参照されたい |

| FQHC | FQHCは非営利的、コミュニティガイドの組織であり、医療サービスが不足している患者に看護を提供する;FQHCは現在アメリカ最大の一次保健システムである。彼らの患者の多くは低収入の人種と少数民族の会員で、保険や公共保険はない

私たちは彼らの患者のためにより良い結果を追求し、彼らの組織のために財務安定を維持するため、FQHCに魅力的と考えられる一連のサービスを提供する。私たちのサービスには、私たちの財務援助計画、検査費用の負担が困難な患者を支援するカスタマイズされた請求書解決策、家庭ベースの入金オプション、および私たちの広範な患者サービスセンターネットワークが含まれています。著者らはテスト利用率を最適化し、実験室に関連する任務を簡略化し、非効率と重複作業を減少する解決方案を提供し、FQHC制御コストを助け、そして技術解決方案を提供し、彼らが基準テストと改善領域を確定することによって品質報告要求を満たし、品質測定を実現することを助ける。著者らはまた看護不足計画に階層的、柔軟な方法を提供し、FQHCが予防性看護を強調する努力を補充するのを助ける

著者らの健康公平追求イニシアティブもFQHC及びそのサービス人員に対する著者らの約束を表明した;その中の多くのイニシアティブは無料の実験室検査サービスを提供することを含むFQHCを支持する。 |

| 新興小売医療サービス業者は | 近年,医療サービスの小売業者が登場し,顧客として成長している。これらのプロバイダには、“大箱”小売業者、チェーン薬局、スーパー、緊急ケアセンター、およびインターネットベースのサービス提供者が含まれる

私たちはこれらのプロバイダと協力する機会を利用して、新しいアクセスパートナーにサービスを提供するだけでなく(例えば.,CVSおよびRite-Aid小売店),ならびに当社サービスの新しいアクセスポイント(例えば.,Safe wayとの連携),また,我々のサービス提供を拡大することで(例えばウォルマートとの協力です)私たちの消費者戦略に関する議論は、5ページを参照してください |

| | | | | |

| 政府機関 | 私たちはサービス料金で連邦、州、地方政府機関にサービスを提供する。 歴史的に見ると,多くの連邦医療保険と医療補助受益者は連邦政府が管理する従来の医療保険と医療補助計画で覆われている。過去数年間、連邦政府は連邦医療保険受益者の個人健康保険計画との契約を拡大し、これらの受益者が伝統的な計画から個人計画に転換することを奨励し、“連邦医療保険優勢”計画と呼ばれている。Medicare Advantage計画を提供する医療保険提供者とこれらの計画に参加する受益者数が増加している。各州はまた,医療補助受益者に個人管理の医療保健手配への参加を求めている。私たちはアメリカ各地の政府機関に新冠肺炎の大流行に関する追加サービスを提供し、それと協力します(参照してください, 例えば.,ページの議論10私たちと疾病予防センターとの協力について) |

| 製薬会社 | 私たちは臨床試験テストを提供し、実験室開発のセットとテストの専門知識を持っています強力なデータセットと患者サービスネットワークを含むセット診断の開発を支援するための一連の資産とサービスを提供する。著者らはまたデータサービス解決方案を提供し、著者らのデータ、分析と専門知識を利用して、治療開発者が市場及び患者と疾病の旅を理解し、商業活動を計画するのを助ける。またQuest臨床試験接続も提供していますTMより良い患者の募集、参加と管理及びより良い医者の普及を通じて、臨床試験の加速を助ける(それによって薬物発売の速度を加速する)。私たちはまたPack Healthの患者参加サービスを提供する。 |

| 他の研究室は | 私たちは他の商業臨床実験室にサービス料金のサービスを提供します。 |

競争する。近年診断情報サービス業界は統合されているが、私たちの業界は依然として支離滅裂で、競争が激しい。著者らは主に3種類の臨床検査提供者と競争している:商業臨床実験室、IDN付属実験室と医師事務室実験室。私たちの最大の商業臨床実験室の競争相手はアメリカの実験室持株会社です。そのほか、私たちは多くの比較的に小さい地域性と地域性商業臨床実験室、専門の先進実験室と消費者が始めた検査提供者と競争します。解剖病理学の面で、著者らは解剖病理学実践と競争し、学術機構と大型医師団体実践中の実践、及び新興デジタル病理解決方案の提供者を含む。医師の勤務中にも自分の組織学実験室の能力を創立し、及び/或いは病理学者を勤務に導入する傾向が現れ、それによってこれらの勤務からの転換を減少し、そしてこれらの勤務の競争地位を高めた。

| | | | | | | | |

| ヘルスケア提供者は,診断情報サービス提供者を選択する際に様々な要因を考慮する. | |

| 診断情報サービスプロバイダを選択する際に考慮する潜在的要因(表14) | |

| ·サービス能力と品質 | ·医学界の名声 | |

·テスト結果の正確性、即時性、一貫性を報告する | ·接続オプションを含む医療情報技術ソリューション | |

·医学/科学思想指導者と相談する | ·患者サービスセンターの数、利便性、地理的カバー範囲を含む患者参入 | |

| ·患者保険カバー範囲と体験 | ·新しい、有用なテストやサービスを開発する能力 | |

| ·行ったテストの数とタイプ | ·そのスタッフの資格 | |

| ·定価と総価値 | ·プロバイダオフィスワークフロー | |

| ·リアルタイム支払い決定 | ·人口健康イニシアチブを支援する能力 | 0 |

業界で最も魅力的なサービスを提供し、最も全面的なテストメニュー、革新的なテスト製品、積極的な顧客体験、医療と科学の専門家を含む従業員、強力な品質、リードしたアクセスと配布、およびデータ駆動の統合情報技術ソリューションを提供し、競争優位性を提供してくれると信じている。

大規模な診断情報サービスプロバイダは,その膨大なネットワークと低いコスト構造により競争優位であると考えられる.これらの利点は、より大きなサプライヤーがより効率的に顧客にサービスを提供できるようにしなければならない。また、私たちは診断情報サービス産業の統合が続くと思う。しかし、大部分の臨床試験はIDNによって継続される可能性があり、IDNは通常コミュニティ臨床医と関連があり、市場にはより多くのあるいはより便利な場所がある可能性がある。そのため、私たちは主にサービス能力、品質と価格の面でIDN付属実験室と競争している。また、市場活動が増加する可能性があります

競争的な環境。例えば、IDNの医師業務に対する所有権は臨床医師とIDN付属実験室の関係を強化し、それによってIDN付属実験室の競争地位を強化する可能性がある

診断情報サービス業界は絶えず変化する技術、新製品の発売と新しいサービス提供に直面している。競争相手は、より便利またはより費用効果的な試験を実現することができる技術を含む、先進的な技術を使用して競合する可能性がある。まだ新興状態にあるデジタル病理学はその一例である。競争相手はまた新しいサービスを提供した上で競争する可能性がある。競争相手はまた、(1)医師がそのオフィスで行うことができる看護点試験、(2)IDNがその自分の実験室で行うことができる試験、および(3)外部プロバイダサービスを必要とせずに行うことができる家庭試験など、商業臨床実験室外で行われる試験を提供することができる

リスク評価と医療情報技術産業の競争は激しい。私たちは多くの競争相手を持っていて、その中のいくつかはこのような産業でより広い経験を持ち、いくつかはより多くの資源を持っている。我々は,我々の競争相手よりも広く高品質で統合されたサービス,より速いサービス完了,優れた申請者体験を提供することにより,リスク評価業務において競争を展開している.我々は,医療情報技術業界で解決策を提供することで,より良い患者看護を促進し,ヘルスケア提供者の業績を向上させ,特に中小医師診療所で,医療情報技術業界で競争を展開している。

一般情報

人的資本管理。心強い職場を作ることが私たちの3つの会社の目標の一つであり、この目標は私たちの人的資本管理の方法を推進しています。著者らの人的資本資源を有効に管理することは急務であり、その重要な構成部分は文化、安全と福祉計画、従業員の尊敬度及び誘致、訓練、発展と後継計画を含む。私たちの取締役会は、重要な分野、戦略、イニシアティブに関する管理報告を受け入れることを含む、私たちの人的資本管理の監督に積極的に参加しています。我々の人的資本管理戦略及び取り組みに関するより多くの情報は、当社の年間企業責任報告を参照されたい

2022年12月31日現在,約49,000人の従業員がおり,そのうち約40,000人が常勤社員であり,残りはアルバイトまたは随呼従業員である。全体的に見て、私たちの従業員の数はアメリカの労働力よりも多様だ。私たちの世界の約72%の従業員が女性と認められ、約50%のアメリカ人従業員が有色人種だと認めている。私たちのほとんどの従業員たちは顧客と直接一緒に働いたり、私たちの研究室で働いている。労働組合が代表する従業員の1%未満しかいない。私たちは私たちが職員たちと全体的に良い関係があると信じている。

文化.それは.私たちは強い文化を育成し、私たちの道徳基準に基づいて、これは私たちの誠実さに対する約束を強化し、私たちのビジョン、価値観、目標、ブランドと一致している。我々のQuest管理システムは,上記8ページで述べたように,高性能への関心を保つ努力を支援している.私たちはまた、すべての従業員が厄介な問題を提起し、討論する権利があり、その利点、経験、独特の視点によって重要視されている協力、多様性、包摂性の文化の構築と維持に集中している(多様性と包容性に対する私たちの関心は以下でさらに議論する)。私たちは私たちの職員たちが彼らのコミュニティに積極的に参加することを奨励し、参加激励を提供することを含めて彼らの参加を支持する。私たちの日常卓越計画は私たちの組織全体の指導原則を含み、卓越した顧客体験を支持し、従業員が毎日一人一人と毎回の顧客との相互作用を最も良くするように激励し、この計画は業績評価と第一線の従業員の行動基準に統合されている。私たちの承認探索計画は、私たちの貢献を認め、定期的なお祝いと奨励を通じて、私たちが一緒に仕事をしている時のお互いのお祝いと奨励を通じて、お互いの重視、関心、鑑賞を示すという私たちの約束を強化します

安全と福祉それは.私たちの職員たちの健康と安全は最も注目されている。我々は、システム的なリスクに基づく方法を用いて、カスタマイズされたイベント予防·応答計画を策定し、各機能分野の従業員の安全を確保し、データ洞察と詳細な監査計画を使用して、私たちの計画の有効性を向上させることを目的としている。私たちは包括的な年間安全訓練課程と新入社員の訓練を持っている。新冠肺炎疫病発生期間中、著者らの職能を越えた安全協力指導委員会は戦術、技術とプログラムを設計し、実施し、著者らの同僚が安全仕事を継続できるようにした。私たちの包括的で競争力のある報酬と福祉計画の一部として、私たちのHealhyQuest計画を通じて私たち従業員とその家族の福祉を支援する革新的な措置も提供します。Healthy Questの礎は我々の健康設計図計画であり,実験室と生物識別データに基づいて,我々の従業員とその家族に健康洞察力を提供し,毎年自発的に心身健康を改善するように招待している。また、医療専門知識の獲得と、彼らの個人需要に応じてカスタマイズされた支援計画を含む、従業員に彼らの健康管理に参加させるための他の計画を提供し、より健康な行動を取り、より低コストでより良い看護を得ることを支援する。その中には、2型糖尿病管理、慢性腎臓疾患、心血管疾患、特殊薬物、ゼロコスト実験室検査などの条件に対するカスタマイズ計画、および

整形外科手術、癌とその他の深刻な診断に特別な支持を提供する。2022年、私たちは従業員に提供するメンタルヘルスサービスを強化した。

包括性と多様性それは.私たちは従業員が全身全霊で仕事に取り組むことができる環境を作る必要性を理解しており、私たちの日常的な公平理念は、新しい視点を招き続け、新しい体験を探索することで、包括性と多様性を促進する約束を体現している。私たちの目標は、私たちの従業員の能力、人材、文化、信念と経験の独特な組み合わせを利用して、組織のすべてのレベルで人口構造が多様な労働力チームを作ることです。我々のCTC枠組み(文化,人材,コミュニティに焦点を当てる)により,我々は人材ライフサイクル全体で多様性を優先し,Questで従業員のキャリア全体を支援し,透明性を確保し,行動機会を決定することを目標としている.2022年、私たちはリーダーや他の従業員の追加訓練を通じて、包括性と多様性に集中し続けています。私たちはまたQuest診断財団、Quest for Health Equity、私たちのイニシアティブと、サービス不足コミュニティの健康格差の減少を支援し続けている。

婚約するそれは.1997年以来、従業員の尊敬度や達成感を促進し、定期的に従業員を調査し、従業員の尊敬度を評価するために取り組んできた。2013年以来、従業員の尊敬度は私たちの幹部の年間激励計画の指標となってきた。2020年以降、私たちは従業員フィードバックの戦略を収集し、より頻繁な従業員調査を使用した。この方法は、優先順位、業績、機会と成長に関する持続的な対話に動力を提供し、より高い業績組織と責任を果たす従業員を産生するために、持続フィードバックに基づく敏捷文化を確立することを目的としている。また、定期的に数百人の会社の指導者と会議を行い、社内で従業員が関心を持っている話題のコミュニケーション強化を促進しています

誘致、訓練、発展、後継計画それは.私たちは多様で適格な労働力を誘致し、私たちの業務目標を達成するのを助ける強力な計画を持っている。例えば,私たちは大学と協力して,医療技術,細胞学,組織学における専門的なルートの構築を支援しており,第三者静脈採血訓練計画と協力し,卒業後に私たちのチームに参加できる採血師候補を研修·認証している。私たちは、彼らのモバイルデバイスを介してアクセスできる機会を含む、現場やオンライン形式で従業員に様々なテーマのトレーニングを提供します。私たちはまた、高等教育授業料援助計画を含む指導や教育計画など、従業員に多くの発展機会を提供しています。また、私たちはすべてのレベルの従業員にリーダーシップ訓練の機会を提供して、マネージャーに必要な授業、私たちのLeading Quest主管とマネージャーの核心計画、訓練計画と訓練を含み、肝心な指導技能を強化します。私たちはまた、高業績文化を推進し、私たちの組織を指導するために必要な能力を高めるために、特定の機能のためにカスタマイズされた計画を提供した例えば..ビジネス、金融、病理、研究開発、および製品管理リーダーシップコース)。私たちは最高レベルを含む業務連続性を促進するための健全な人材評価と後継計画プログラムを持っています。この計画は、これらの努力を促進するために、私たちの参加と包容および多様性イニシアティブに関連しています

販売部とマーケティング部です。私たちの診断情報サービス業務は統一された商業組織を持っていて、私たちのほとんどのサービスの販売に集中しています。これは私たちの臨床特許経営権と密接に協調しています(上記のタイトルIの下で議論します革新的である)とマーケティング組織。ビジネス組織は中央が指導し、私たちの運営組織と共に地域ごとに組織して、地域の顧客のニーズに集中し、顧客に一貫した配送を提供することを確保します。私たちの商業組織は世界的なプロセスと道具と強力な管理規律を採用している。私たちは業界をリードする訓練と発展を提供し、IDNと専門医に集中する機会を提供し、顧客を中心とした業績志向の文化を育成する。私たちはまた私たちの診断解決策製品と私たちの雇用主の薬物乱用テストサービスのために独特な販売とマーケティング組織を維持しています

情報技術です。私たちは、臨床テスト、テスト注文と報告、請求書、顧客サービス、物流、データ管理を含む、ビジネスのほとんどの側面で情報システムを広く使用しています。私たちは会社と顧客のための価値と効率性を作るシステムを構築するために努力している。我々がサービス提供に成功できるかどうかは,ある程度我々の情報技術システムの持続的かつ途切れない表現に依存している.私たちは私たちの情報技術システムに影響を及ぼす可能性のある問題を防止するための予防措置をとる。

私たちのいくつかの歴史的な成長は買収によって達成されたので、私たちは多様な情報システムを使用し続けている。私たちは地域実験室の共同システムを実施する上で大きな進展を得て、私たちは引き続き私たちの業務で実験室情報と課金システムを標準化します。私たちの標準化は数年かかり、より多くの集中化システム、より高い運営効率、より積極的な顧客体験、私たちの運営環境の強化につながると予想されています。レガシーシステムの標準化が完了しても,将来の業務買収に関するシステム標準化に集中する必要がある。

品質保証。見出しの下でさらに議論されているように品質.品質8ページ目では,個々の患者に良質なサービスや製品を提供することを目標としており,これを実現するためにQuest管理システムを採用した。根本的な原因分析、プロセスの改善と厳格な追跡と測定を通じて、著者らは絶えず品質を高め、欠陥を減少し、更に私たちの運営とプロセスの効力と効率を高め、浪費を除去し、そしてわが社全体が運営標準化を実現するのを助ける

著者らの実験室運営において、著者らの品質保証仕事は陽性患者のサンプル識別、適切なサンプル転送、分析と報告の正確性、参考区間の確立と審査、統計過程制御及び著者らの実験室と患者サービスセンターの人員訓練を含む分析前、分析と分析後の過程に重点を置いている。私たちの品質保証計画の一部として、私たちは内部能力テスト、全面的な品質管理と厳格な過程監査を利用します。著者らは先進的な自動化品質制御プログラムを実施し、実験室と会社レベルでデータのリアルタイムと分析後の分析を提供する全面的かつデジタル化されたデータ分析ソフトウェアを発売した。私たちはデジタル化とデータ分析を通じてテスト結果を監視して、傾向、偏差、機器の故障と人口移動を決定します。私たちはまた私たちの専門と技術者の許可、資格認証、訓練、そして能力に集中している。例えば、私たちの細胞技術専門家と病理学者は内部同業者評議評価と1つ以上の外部個人能力テスト計画に参加した。

著者らの臨床実験室運営は各種の監督管理機関或いは認証組織からの認証或いは許可証を持っており、例えばCMS、CAPとある州である。著者らのすべての実験室はCAPといくつかの州機関が管理するレベルテスト計画を含む外部品質監督計画に参加した。CAPは独立した非政府組織であり、CMSが許可した委員会認証の病理学者から構成され、臨床実験室を検査し、CLIA要求の標準に符合するかどうかを確定する。CAPは臨床実験室が自発的に加入できる認証計画を提供する。私たちのすべての主要な実験室は、私たちのアメリカ以外の実験室、及び著者らのいくつかの迅速反応実験室を含めて、CAP認証を得た。認証には現場検査とCAP(あるいは同等)レベルテスト計画への参加が含まれる。また,我々のいくつかの実験室の品質管理システムも国際標準化機構(ISO)の認証を受けている

我々は、高品質なサプライヤーネットワークを確保し、ネットワーク全体の品質期待を向上させることを目的とした強力なサプライヤー品質計画を維持している。私たちはサプライヤーが最高品質の製品とサービスを提供し、透明な高品質の協力道徳を持っていることを願う。私たちの計画では、購入した製品とサービスの品質を確保して向上させることを目標としています。私たちのサプライヤーは業界標準に符合する品質管理原則の下で運営し、ゼロ欠陥製造の実現に努力し、統計分析を用いて差異を減少させ、適用される監督管理基準を満たすことを望んでいる。サプライヤーを選択する時、私たちは彼らの品質体系と品質表現指標を評価する。私たちのサプライヤー資格認証プロセスはリスクをもとに、リスクレベルに基づいて評価と現場監査を行います。仕入先との契約には、特定の品質、コンプライアンス、適切な変更管理条項が含まれています。著者らは訓練されたサプライヤー品質エンジニアを用いて、サプライヤーの流れに適用されるISO標準とFDA法規を監査し、調達工事チームが協力して新しい供給と製品の鑑定と検証を行った。著者らはサプライヤーの業績を積極的に管理し、問題報告と解決プロセスを利用して、根本的な原因を探し出し、是正措置をとることを目的とした。私たちはサプライヤーと持続的な改善対話を維持し、運営キーサプライヤーと共に持続的な改善をサポートするサプライヤースコアカードを提供します

私たちが管理しているIDN実験室と実験室外で提供するサービス維持品質保証計画も提供しています

知的財産権。私たちは、特許、特許出願、技術、商業秘密、ノウハウ、著作権、商標を含む米国および他の国で重要な知的財産権を持っている。私たちはまた時々他人に特許、特許出願、技術、商業秘密、ノウハウ、著作権または商標を許可し、私たちはまた私たちの知的財産権を他人に許可することができる。全体的に、私たちの知的財産権資産と許可は私たちの業務に重要な意味を持っている。しかし、私たちは、私たちの全体的な業務に重要な知的財産権資産がないと思う。私たちのやり方は私たちの知的財産権資産を管理し、それらを保護し、それらの私たちの企業に対する価値を最大化することだ。私たちは私たちの重要な知的財産権資産を積極的に守り、可能な状況で私たちの製品、プロセス、および他の知的財産権の保護を求めています。

企業リスク管理計画それは.私たちは、会社の主要業務、運営、支援機能部門でリスク意識文化を普及させるための企業リスク管理計画を維持している。私たちの計画は会社の管理、業績管理と内部制御の枠組みと結合して、内部と外部条件からのリスクを識別、評価、軽減、管理するための正式な持続的なプロセスが必要であり、これらのリスクは会社に重大な影響を与え、環境、社会と管理問題を含むその業務戦略と業績に影響を与える可能性がある。この計画は,トレデビル委員会後援組織委員会が発表した最新の枠組みに基づいて設計されており,ベストプラクティスを基準としている。私たちは以下のリスクタイプに集中しています

•運営リスクであるシステム、プロセス、人員および外部イベントによって引き起こされるリスク、企業の運営目標またはその存在に影響を与える根本的な原因は、製品ライフサイクルと実行、サービス品質と性能、ネットワークセキュリティを含む情報管理およびデータ保護およびセキュリティ、サプライチェーンおよび業務中断、人的資本、名声および環境を含む他のリスクを含む。

•財務リスク-会社がその戦略および経営目標に基づいてその財務義務を履行する能力によって生じるリスクは、流動性、金利、信用、定価および償還、ならびに内部および外部財務報告の広範な市場およびより具体的な業界リスクに影響を与える可能性のある開口を含む

•法律とコンプライアンスリスク-法規と法執行環境、法律手続き、および道徳とコンプライアンス政策と手続きを遵守するリスクから来ています

•戦略リスク-広範な市場と会社業界の変化、業務発展と再編活動、競争脅威とやり方、技術と製品革新および公共政策を含む、会社がその使命とビジョンを実現し、その核心価値観を応用する計画を阻害するリスク

私たちの計画の一部として、私たちは定期的に私たちの企業レベルのリスク、新しいリスク、全体の会社レベルのリスク許容度とリスク管理の有効性を評価し、リスク緩和の進展と応用の資源を監視し、私たちの取締役会は私たちの計画を積極的に監督します。私たちの主なリスク要因はリスク要因ページから始める32.

政府の請求書私たちは普通二つの料金表のうちの一つに基づいて診断情報サービスをサービスによって料金を取ります。費用は協議したり割引したりすることができます。料金明細書のタイプは、

•医師,IDN,機関から徴収される“顧客”料金は,これらの機関のサービスは卸売りであり,月ごとに課金される。

•個別患者やある第三者支払人に徴収される“患者”費用は,逐一請求に基づいている。

診断情報サービスの課金は非常に複雑だ。私たちの顧客は、表13に示すように、異なる課金要求があります。勘定書の手配は複数の支払人に勘定書を発行することを要求しています。他にもいくつかの要素が勘定書を複雑にします例えば..支払者間のカバー範囲および情報要件が一致しない;臨床医によって提供される請求書情報の不完全または不正確な注文;および試験前に患者に接触することができない)。私たちは私たちの課金実践のためにコンプライアンス政策と手続きを維持し、私たちの実践が適用された法律と法規および内部政策と手続きに適合しているかどうかを監査する

連邦医療保険受益者を代表して実施される臨床試験サービスについては,通常,連邦医療保険に直接支払わなければならず,連邦医療保険加入者の保険サービスの費用計画金額を全額として支払わなければならない。また,州医療補助計画は連邦医療保険よりも多くの費用の支払いが禁止されている(多くの場合,支払い額ははるかに低い)。現在、連邦医療保険は受益者が臨床実験室費用表に基づいて精算した診断テストサービスに共通費用を支払うことを要求しないが、通常患者に解剖病理サービスのための賠償免除額と共同保険を支払うことを要求する

連邦医療保険計画のB部分は、カバーされた患者に提供される臨床試験サービスの費用スケジュール支払い方法を含み、運送業者が現地連邦医療保険臨床試験費用スケジュールに基づいて支払うことができる金額の国家上限を含む。歴史的には,この計画に基づいて構築された連邦医療保険臨床実験室費用明細書と連邦医療保険医費用明細書は毎年を含めて変化する。PAMAの規定によると、2018-2020年の間に、医療保険下で提供された多くの臨床実験室テストの販売率はある程度低下した。PAMAは将来の市場料率調査に基づき,2020年以降の数年間の連邦医療保険臨床実験室費用スケジュールをさらに改正し,PAMAは2024−26年の精算削減上限を年間15%とすることを呼びかけている。PAMAの次のデータ収集と報告期間が延期されたのは、2022年12月に採択された連邦立法のためであり、この法案はさらに返済率の低下と報告要求を2024年1月1日に延期した

私たちは2022年に連邦医療保険と医療補助計画によって精算された純収入が私たちの総合純収入に占める割合が近年を下回っている(2021年や2020年を含まず、当時も重大な新冠肺炎テストを経験していた)。新冠肺炎テストによる収入は含まれておらず,2022年には我々の純収入の約12%が連邦医療保険や医療補助で精算されているが,2019年には約15%であった。

監督管理

| | | | | |

私たちは米国(連邦と州レベル)と私たちが業務を展開している他の司法管轄区域が広く、常に変化する法律と法規の制約を受け、政府の検査と監査を受けている

|

| 主な規制計画(表16) |

| CLIAと国立臨床実験室許可 | CLIAはほとんどの臨床実験室の運営を規範化し、それらが連邦政府の認証を獲得することを要求し、提供するサービスの正確、信頼性と適時を確保するための各種の技術、操作、人員と品質要求を遵守する

州法律は、追加の人員資格または免許、品質管理、記録維持、熟練度テスト、またはいくつかのテストの科学的方法の検証と技術プログラムの詳細な審査を要求する可能性がある

これらの法律法規の違反は、罰金、刑事および民事処罰、および/または一時停止またはMedicare、Medicaid、および他の連邦または州医療保健計画に参加する資格から除外される可能性がある。 |

| 医療保険と医療補助 | 連邦医療保険と医療補助計画によって提供された診断テストサービスは複雑、絶えず変化し、厳格かつよく曖昧な連邦と州の法律法規の制約を受け、勘定書、カバー範囲と精算に関連する法律法規を含む

反リベート法および法規は、連邦医療保険、医療補助、またはいくつかの他の連邦または州医療保健計画への請求書を発行するテストの転換に影響を与えるために、連邦医療保険、医療補助または何らかの他の連邦または州ヘルスケア計画への請求書の発行に影響を与える他の福祉の支払いまたは提供を禁止する

さらに、連邦と州の逆自己紹介法は、一般に、特定の例外状況に適合しない限り、検査実験室の所有権または投資権益または検査実験室と補償手配を達成した医師の紹介の臨床試験のために連邦医療保険と医療補助を支払うことを禁止している。

一部の州でも同様の法律があり,連邦医療保険や医療補助転転だけでなく,医療計画や他の非政府支払者による検査にも影響を与える可能性がある

これらの法律法規の違反は、罰金、刑事および民事処罰、および/または一時停止またはMedicare、Medicaid、および他の連邦または州医療保健計画に参加する資格から除外される可能性がある |

| | | | | |

| 林業局 | FDAは臨床実験室がアメリカで診断テストを行うために使用する機器、ソフトウェア、テストキット、試薬とその他の設備などに対して監督管理責任がある。FDAはまた、雇用主と保険会社の薬物乱用テスト、血液バンク目的テスト及び体外受精などの目的のヒト細胞ドナーのテストに対して監督管理を行った

我々の内部で開発された多くの高度なテストはLDTの形で提供されている.FDAはすべてのLDTに対して規制権限を有すると主張しているが、高複雑性CLIA認証実験室で行われた大多数のLDTに対して法執行自由裁量権を行使していることを示している

21世紀の治療法案によると、FDAは臨床決定ソフトウェアに対する監督管理の立場について最終指導意見を発表し、このソフトウェアはLDTに使用できる。このガイドラインは、FDAが特定のソフトウェアを承認する必要があるかどうかの不確実性を解決しようと努力している。薬物遺伝的試験サービスの注釈ソフトウェアに関する権威を維持するためにFDAによって部分的に使用されている。

FDAとHHSはLDTSの規制について意見を述べた。最近数回の国会で提案されたFDA規制LDTSを認可する立法はまだ法律になっていない。FDAによるLDTの監督管理を許可する立法が法律になれば、それは新しい方式でLDTを監督することを含む臨床実験室の検査·測定業界に重大な影響を与える可能性があり、同時に臨床実験室の検査のための機会と競争の道を創造する。新しい競争者はこの産業に入るかもしれないし、競争は新しい形で来るかもしれない |

| 環境、健康、安全 | 私たちは環境保護、従業員の健康と安全及び医学標本の処理、輸送と処分、伝染性と危険廃棄物及び放射性材料に関する法律と法規を守らなければならない

例えば、米国の職業安全·健康管理局は、針刺傷害による任意の接触を防止または最大限に減少させることを含む、労働者を血液伝播病原体から保護するための多面的な計画の制定および実施を要求することを含む、米国の医療雇用主のための職場の安全に特化した広範な要求を制定している

輸送目的のため、いくつかの生体材料および実験室用品は、危険材料に分類され、米国運輸部、米国公衆衛生サービス、米国郵便サービス、および国際航空輸送協会のうちの1つまたは複数の機関によって規制されている |

| 内科医 | 私たちの病理学者は彼らが従事している司法管轄区で医者を行うために有効な免許を持っていなければならない。組織勤務医が医療サービスを提供する方法は、医療サービスを提供する司法管轄区域の法律と、これらの管轄区域が医療実践を監督することを許可する医学委員会または他の実体によって管理することができる。私たちの企業があるいくつかの司法管区は商業会社の医学勤務を禁止しています。これらの司法管轄区域では,解剖病理学サービスは勤務病理学者を雇用する医師のすべての実体によって提供される |

| 健康と個人情報のプライバシーと安全 | 特定の医療および個人情報の安全およびプライバシーを保護する上で、(A)連邦“健康保険携帯性および責任法”およびその下の条例を含む法律および法規に支配されており、(I)保護された健康情報を保護する要求を含む複雑な規制枠組みが確立され、(Ii)保護された健康情報の使用および開示に関する包括的な連邦基準、(B)州法(B)州法律(B)例えば(C)EUの一般データ保護条例及び他の管轄区域の同様の法律を含む米国以外の法律。私たちは規定を守らないことで処罰されるかもしれません。ある個人情報や保護された健康情報が漏洩したことが発見された場合、個人や州、連邦、あるいは県政府に通知することが要求される可能性があります |

| 薬物検査 | ある公共部門の従業員とある連邦監督管理企業の従業員のために薬物テストを行うアメリカの実験室はすべて認証を得なければならず、物質乱用と精神健康サービス管理局の詳細な表現と品質標準を満たす

米国で薬物乱用試験を行うための制御物質を得るためには,実験室は薬品監督管理局の許可を得なければならない |

コンプライアンス。私たちは適用されるすべての法律と法規に従って事業を展開するために努力している。私たちは連邦と州機関の要求に基づいて、私たちのすべての実験室と患者サービスセンター(例えば適用される)に許可証を発行し、適切な認証を維持します。私たちは古くから有名なコンプライアンス計画を持っている。私たちの取締役会の品質とコンプライアンス委員会は、私たちのコンプライアンス計画に関する定期的な管理報告書を監督し、受け取ります。私たちの計画には、すべての適用可能な法律および法規(請求書および精算、保護された健康情報および個人識別情報に関するプライバシーを含む)および会社政策の実施および遵守を確保するための詳細な政策、プログラム、および訓練計画が含まれています。また、私たちは、私たちの運営過程全体で規制規定を遵守することを確実にするために、手続きと施設を深く検討している。私たちは毎年このようなコンプライアンス政策と手続きについて職員たちを訓練するつもりだ。

我々の請求書コンプライアンス計画の構成要素として,連邦医療保険や医療補助精算要求を遵守できなかったことを報告したり疑ったりした。これらの努力の結果,我々は定期的に多払い金を発見し報告し,超過金の支払者を返還し,適切な是正措置を講じている

利用可能な情報

米国証券取引委員会(“米国証券取引委員会”)には、年間、四半期および現在の報告、依頼書および情報声明、発行者が米国証券取引委員会に電子的に提出する他の情報が含まれたインターネットサイトwww.sec.govが設けられている。私たちは米国証券取引委員会に報告書、依頼書、その他の情報を提出し、これらの情報は米国証券取引委員会のウェブサイトで公開して得ることができる。

私たちのインターネットアドレスはwww.QuestDiagnotics.comです。我々のサイト上の情報や本サイトで取得可能な情報は,本報告の一部ではなく,引用によって本報告に格納されることもない.私たちは、投資家関係ウェブページ(www.QuestDiagnostis.com/Investors)上または投資家関係ページを通して、私たちの依頼書、10-Kフォーム年次報告、10-Qフォーム四半期報告、8-Kフォーム現在の報告、および1934年の証券取引法(改正された“取引法案”)に基づいて提出または提供された任意の報告の任意の修正を無料で提供し、これらの材料を米国証券取引委員会に提出または提出した後、できるだけ早く合理的に実行可能な場合にこれらの材料を提供する

| | | | | |

| Www.questnosis.com/Investorsはわが社のガバナンスに関する情報を提供している. |

| 当社のコーポレートガバナンスページから情報を得ることができます(表17) |

• 役員.取締役 | • 企業管理指導 |

• 取締役会の各委員会の構成 | • 道徳的規則 |

• 上級管理職 | • 会社登録証明書 |

• 当社の取締役会各委員会の定款 | • 付例 |

• わが社の政治貢献に関する情報 | • 価値がある |

• われわれの役員、上級管理者及びその他の者が取引法第十六条に基づいて提出したわが持分証券の実益所有権宣言 |

私たちはまた、環境、社会、ガバナンス問題への関心、私たちの年間企業責任報告を含む、企業責任ページを維持し、私たちの企業責任計画に関する情報を提供します。

| | | | | |

| 私たちの会社責任は私たちの企業責任計画に関する情報を提供します。 |

| 我々の企業責任ページで情報を提供する(表18) |

• 企業責任報告 | • 健康と公平を追求する |

• わが社の政治貢献に関する情報 | • Quest診断財団 |

• 環境、社会、ガバナンス資源 | • 持続可能性 |

• 統治、道徳、価値観 | • コミュニティからの寄付 |

私たちの執行官に関する情報は

| | | | | |

| 行政主任(表19) |

| 名前、年齢、肩書き | 背景 |

ジェームズ·E·デイビス(60歳)

CEO兼社長 | デービスはさん2022年11月1日にCEOとなり、さん総裁は2022年2月3日から次期CEOに就任する。2017年1月には、ユニバーサル診断部常務副総裁に任命され、それまでは、デイビスさんが上級副総裁とグループエリア業務を主管していました。2015年1月、会社の地域診断情報サービス業務の総合管理を担当し始めた。デイビスさんは、2014年2月から2016年までの間、当社の製品業務を担当しています。2014年2月から2015年1月まで、会社の診断情報サービス業務の運営を担当した。デイビスさんは、2013年4月にQuest Diagnosticsに加入し、医療情報技術、リスク評価、臨床試験、診断製品、雇用主ソリューションの業務を担当する診断ソリューションの上級副社長を務めます

Quest Diagnosticsに参加する前に、デイビスさんは、医療機器会社InSightecで2012年3月から2013年4月までの間に取締役とCEOを務め、InSightecは磁気共鳴イメージングシステムによって誘導される超音波アブレーションを設計開発する医療機器会社です

デービス·さん氏はこれまで、2007年から2012年までゼネラル·エレクトリック·ヘルスケア事業の副社長、GE Healthcare磁気共鳴イメージング·ビジネス社長を含む複数の上級職に就いていた。GE Healthcareに参加する前に、DavisさんはGE航空のビジネスでリーダーシップを務め、マッキンゼー社のお客様のための戦略的および運用改善計画を策定しました |

マーク·E·デレニ(55歳)

上級副総裁と首席商務官 | デレーニさんは、すべての販売業務を担当する2022年3月に会社に入社します。ドレーニさんは、2017年から2021年まで百特医療グループ買収Hill-Rom Holdings Inc.、ヘルスケア業界の医療技術や関連サービスのメーカー、プロバイダHill-Romで販売およびマーケティングの副社長を務め、百特に買収された後、DelaneyさんはQuest Diagnosticsに加入するまで百特の副社長と社長になります

これまで、デレニーさんは、ゼネラル·エレクトリック·ヘルスケア部門で複数のセールス·マーケティング·リーダーの職を務めてきましたが、最近では上級副社長や地域マネージャー、イメージング、患者監護、情報技術、サービスの分野での営業担当を務めています |

| | | | | |

キャサリン·T·ドルティ(60歳)

上級副社長、地域企業 | Dohertyさんは2022年3月以来、会社の地域診断情報サービス業務、商業組織、マーケティング、消費者が始めたテストの一般管理を担当してきた。彼女はまた、会社の質と効率的な取り組みを含め、卓越した運営を推進している。ドルティさんは同社の女性指導力員商工業ネットワークの実行スポンサーです

2013年1月から2022年3月まで、ドルティさんは高級副総裁の女性とグループ幹部-臨床フランチャイズ解決策とマーケティングを担当した。このポストでは、彼女は一般健康と健康、心血管、代謝と内分泌学、伝染病と免疫学、処方薬モニタリングと毒理学などの領域の臨床特許経営解決方案の発展、及び企業範囲のマーケティング、消費者が始めたテスト、雇用主ソリューションとリスク評価業務を監督し、そして2020年2月から、私たちのスポーツ診断特許経営業務を担当する。2013年1月から2017年1月まで、神経病学と女性健康分野の臨床特許経営ソリューションを担当し、2014年2月から2017年1月まで、医療情報技術業務を担当した。

これまで、Dohertyさんは1990年に当社に加入して以来、医師サービス部高級副総裁、病院サービス部副総裁、会長事務室副会長総裁、病院業務財務及び行政副総裁、通信及び投資家関係部副総裁と首席会計官を含む多くの責任が日々増加している職を務めたことがある。 |

| マーク·ガードナー(57歳)、上級副社長、分子ゲノム学と腫瘍学 | ガードナーさんは2022年10月に入社し、現在の役職に就いています。彼は腫瘍学、病理学、専門遺伝学と研究開発を担当した。ガードナーさんは、外科技術およびツールプロバイダーCorza Medical加盟Questから、2019年以来、実行パートナーの上級副社長とヨーロッパの商業運営および生物外科製品部門の社長を務めてきました。これまで、Gardnerさんは、2016年から2019年にかけて、OmniSeq CorporationのCEOを務め、2003年から2016年にかけて、生命技術会社およびInvitgen社を含む副社長および社長職を務めた。彼のキャリアはマッキンゼー社のコンサルタントから始まった。 |

カティック·クプサミ(53歳)

上級副社長、臨床解決策 | クプサミは2022年8月に就任した。彼は同社の腫瘍学以外の臨床特許経営権と,同社の製薬サービス,ゲノムサービス,医療事務,医療の質とグローバル市場活動を担当している。クプサミさんは会社の包括性と多様性理事会の合同議長である。Kuppusamyさん氏はこれまで、2018年から当社の北方地域診断情報サービス事業の副社長兼総経理を務め、2014年から2017年にかけて神経専門部と消費者遺伝学部門の総経理を務めてきました。彼は2014年にゼネラル·エレクトリックのヘルスケア業務から加盟し、そこで診断画像部門で製品開発、研究開発、販売、マーケティングの社長を務めた。 |

| | | | | |

パトリック·プレマン(56歳)

上級副社長、診断サービス | プレマンは2022年4月に就任した。彼は、雇用主人口健康、ヘルスケア分析解決策、パッケージ健康、リスク評価(ExamOne)、および雇用主ソリューションを含むデータ駆動の分析およびサービス製品の組み合わせを担当している。2013年に当社に加入して以来、Plewmanさんは2018年より副総裁兼当社西区診断情報サービス業務社長を務め、当社の心血管、代謝及び内分泌専門部総経理、当社の伝染病及び免疫学専門部総経理及び一般健康及び健康専門部総経理を務めた

プレマン·さんは、当社に入社する前に、ディアテキサスの共同創業者でCEO兼CEOの社長を務めていました。これまでにも、プレマンさんはスミスククライエンビチュームに複数のポストを務めており、ますます多くの責任を負っています |

マイケル·E·プレヴォズニック(61歳)

上級副総裁と総法律顧問 | さん·プレイスニックは、1999年8月に当社に入社し、副社長兼総法律顧問を務めています。2003年、彼は政府の事務を担当し始めた。同社の健康権益追求計画の実行共同発起人でもあるさん·プレヴォズニック氏。

プライスウォーズニックさんは、1999年から2009年4月まで、会社のコンプライアンス部門も担当しています。また、2011年4月から2017年1月まで、米国以外での診断情報サービス活動を担当し、2011年4月から2013年1月まで、会社の臨床試験業務の管理を担当した

会社に入社する前に、プレ·ウォズニック·さんはスミスククライエンビチュームのコンプライアンス組織内でますます役割を担い、最近ではコンプライアンス部の副社長を務め、スミス·クレイン·ビチュームの世界でのすべてのコンプライアンス活動の調整を担当しています。 |

サム·A·サマド(53歳)

常務副総裁兼首席財務官 | Samadさんは、2022年7月に当社に入社し、現在の役職に就いています。彼は会社の財務、会計、投資家関係、内部監査、財務活動を担当している。会社に加入する前に、Samadさんは2017年よりIllumina,Inc.のチーフ財務責任者を務めており、同社はDNAシークエンシングおよびアレイベースの技術の世界的なトップである。Illuminaに加入する前に、Samadさんは、上級副社長や財務主管を含む複数の上級指導者職を務め、枢機卿健康会社の中国事業の運営および財務業務を担当し、それ以前に、礼来会社で国内外の販売および財務職を務めていた |

第1 A項。リスク要因

私たちの任意の証券への投資を決定する前に、以下のリスク要因を含む、本報告書に記載されているすべての情報をよく考慮しなければなりません。次の危険は私たちが直面している唯一の危険ではない。私たちが今知らないことや私たちが現在どうでもいいと思っている他の危険もまた私たちに否定的な影響を及ぼすかもしれない。私たちの業務、総合財務状況、収入、経営結果、収益性、名声またはキャッシュフロー、または私たちの普通株の価格は、これらの要素のいずれかによって大きな影響を受ける可能性がある。

| | |

この報告書はまた危険または不確実な要素に関する前向きな陳述を含む。いくつかの要因により、私たちが以下および他の場所で直面しているリスクを含むため、私たちの結果は、これらの前向き陳述で予想される結果と大きく異なる可能性がある。ページを参照してください“未来の結果に影響を与える可能性のある警告要因”42. |

私たちの業務に関わるリスク

米国の医療システムが発展しており,医療実験室検査市場のファンダメンタルズが変化しており,適応できなければ,我々の業務は悪影響を受ける可能性がある。

アメリカの医療システムはまだ発展し続けている。医療システムは、14ページ目からの臨床検査業界のタイトルで議論されている場合を含めて大きく変化しています。例えば、価値に基づく精算が増加しています(例えば:UnitedHealthcareの第一選択実験室ネットワーク);CMSは2030年までに価値に基づく精算を実現する目標を策定している。患者がその医療保健に対する興味と責任を増加させることを奨励し、そしてよくもっと多くの支払い責任を負う。医療業界の参加者たちは発展して統合されている。医療サービスは非伝統的なプロバイダによってますます提供されています例えば非伝統的な場所では例えば..,小売医療診療所,緊急看護センター)および新技術の使用(例えば.、遠隔医療、デジタル病理学)。保健システムの利用はいくつかの要因の影響を受け,診断情報サービスへの需要低下を招く可能性がある

また,臨床検査市場のファンダメンタルズは変化していると考えられる。PAMA駆動の代償圧力は依然として市場構造的変化の触媒であると考えられる。また,健康計画や消費者は,実験室検査サービスにおいてより良い価値を実現することをますます重視していると考えられる。私たちは医療産業の変化が続き、産業の変化が広範囲になる可能性があると予想している

臨床試験業務の競争は激しく、適切な価格設定のサービスレベルを提供できない場合、あるいは他の方法で効果的に競争できなければ、私たちの収入と収益力に実質的な悪影響を与える可能性がある。