第424条(B)第5条に基づいて提出する

登録番号333-248641

700万株のアメリカ預託株式

ポチペット

5,250,000株に相当するA類普通株

ポチペットA類普通株を代表する米国預託株式または米国預託証明書の初公開である。私たちは合計7,000,000株のアメリカ預託証明書を発行します。1株は私たちA種類の普通株の0.75株に相当し、額面は1株当たり0.001ドルです。引受業者は30日以内に最大1,050,000匹のアメリカ預託証明書を追加購入することもできます

今回の発行まで、米国の預託証明書はまだ市場を公開していない。初回公募価格は米国預託株式1株当たり10ドル。私たちはすでに私たちA種類の普通株を代表するアメリカ預託証明書がニューヨーク証券取引所あるいはニューヨーク証券取引所に上場することを許可しました。コードは?BQです

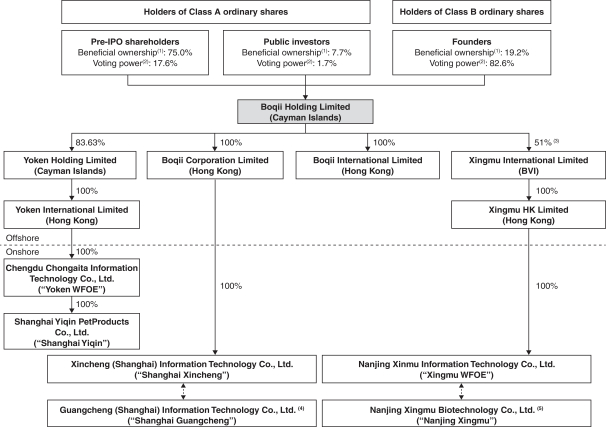

今回の発行が完了する前に、私たちの発行済み株式はA類普通株とB類普通株 を含みます。我々の創始者梁浩(Louis)および共同創業者の唐英志(Lisa)と陳迪(Jackie)(それぞれ創始者と共同創業者)は、私たちが発行したB類普通株をすべて所有することになる。 引受業者が超過配給選択権を行使しないと仮定すると、B類普通株は今回の発行完了後すぐに全発行済み株式と発行済み株式の約19.2%を占め、今回の発行完了後すぐに全発行および発行済み株式の82.6%を占める。投票権と転換権を除いて、A類普通株とB類普通株の所有者は同じ権利 を持っている。A類普通株1株当たり1票を投票する権利があり、1株B類普通株は20票であり、いつでもその所持者からA類普通株に転換することができる。A類普通株はいずれの場合もB類普通株に変換できない。任意のB類普通株式所有者が、任意のB類普通株式を創設者又は創設者連合会社ではない者に売却、譲渡、譲渡又は処分する場合、又は任意のB類普通株の最終実益所有権が創設者又は創設者連合会社ではない者に変更された場合、1株当たり当該B類普通株は自動的かつ即時にA類普通株に変換される。“株式説明”を参照してください。今回の発行が完了したら、すぐにニューヨーク証券取引所規則が指す制御企業となります。主要株主に会います

米国証券取引委員会およびどの州証券委員会もこれらの証券を承認または承認しておらず、本入札説明書が事実または完全であるかどうかも確定されていない。どんな反対の陳述も刑事犯罪だ

価格:アメリカ預託株式あたり10ドル

アメリカ連邦証券法によると、私たちは新興の成長型会社で、上場企業の報告要求の低減を受ける。投資アメリカ預託証明書はリスクに関連している。本募集説明書19ページからのリスク要因を参照

| アメリカの預託株ごとに | 合計する | |||||||

| 公開発行価格 |

ドル | 10.00 | ドル | 70,000,000 | ||||

| 保証割引と手数料 (1) |

ドル | 0.70 | ドル | 4,900,000 | ||||

| 費用を差し引く前の収益は私たちに払います |

ドル | 9.30 | ドル | 65,100,000 | ||||

| (1) | 引受業者への追加賠償についての説明は、保証を参照してください。? |

引受業者は2020年10月2日にニューヨークでアメリカ預託証明書をドルで支払う予定です。

| ロス·キャピタル共同会社 | CMBI | イと資本有限会社 |

本募集書の日付は2020年9月29日です