アメリカです

アメリカ証券取引委員会

ワシントンD.C.,20549

表

(マーク1)

1934年証券取引法第13条又は15条に基づいて提出された年次報告 |

本財政年度末まで

あるいは…。

1934年証券取引法第13条又は15条に基づいて提出された移行報告 |

移行期になります 至れり尽くせり

依頼書類番号:

(登録者の正確な氏名はその定款に記載)

|

||

(明またはその他の司法管轄権 |

|

(税務署の雇用主 |

会社や組織) |

|

識別番号) |

(主な執行機関住所と郵便番号)

(

(登録者の電話番号、市外局番を含む)

同法第12条(B)に基づいて登録された証券:

各レベル/取引コードの名前 |

|

登録された各取引所の名称 |

|

発行済み株式または元本-2023年2月10日 |

|

|

|

|

|

|

|||

|

|

|

|

|||

|

|

|

|

|||

|

|

|

|

|||

|

|

$ |

|

|||

同法第12条(G)に基づいて登録された証券: ありません

登録者が証券法規則405で定義されている経験豊富な発行者である場合は、再選択マークで示してください

登録者が取引法第13節又は第15節(D)節に基づいて報告書を提出する必要がない場合は,再選択マークで示してください。はい。☐

再選択マークは、登録者が(1)過去12ヶ月以内(または登録者がそのような報告の提出を要求された短い期間内)に1934年の“証券取引法”(以下、“取引法”と略す)第13または15(D)節に提出されたすべての報告書を提出したかどうか、および(2)過去90日以内にそのような提出要件に適合しているかどうかを示す

再選択マークは、登録者が過去12ヶ月以内(または登録者がそのような文書の提出を要求されたより短い時間以内)に、S−T規則405条(本章232.405節)に従って提出を要求した各相互作用データファイルを電子的に提出したか否かを示す

登録者が大型加速申告会社,加速申告会社,非加速申告会社,小さな報告会社,あるいは新興成長型会社であることを再選択マークで示す。取引法第12 b-2条の規則における“大型加速申告会社”、“加速申告会社”、“小申告会社”、“新興成長型会社”の定義を参照されたい。

☒ |

ファイルマネージャを加速する |

☐ |

非加速ファイルサーバ |

☐ |

規模の小さい報告会社 |

||

|

|

||||||

新興成長型会社 |

|||||||

新興成長型企業であれば、登録者が延長された移行期間を使用しないことを選択したか否かを再選択マークで示し、取引所法第13(A)節に提供された任意の新たまたは改正された財務会計基準を遵守する

登録者が報告書を提出したかどうかを再選択マークで示し、その経営陣が“サバンズ-オクスリ法案”(“米国連邦法典”第15編、第7262(B)節)第404(B)条に基づいてその財務報告の内部統制の有効性を評価したことを証明する。この評価は、その監査報告書を作成または発行する公認会計士事務所によって行われる

証券が同法第12条(B)に基づいて登録されている場合は,登録者の財務諸表が以前に発表された財務諸表の誤り訂正を反映しているか否かを示すチェックマークを適用する☐

これらのエラーのより真ん中に登録者の任意のエンタルピーCER幹部が相関回復期間内に§240.10 D−1(B)に基づいて受信したインセンティブベースの補償に基づいて回復分析を行う必要があるかどうかを再選択マークで示す☐

登録者が空殻会社であるか否かをチェックマークで示す(取引法第12 b-2条で定義されている)。はい、違います

2022年6月30日までの取引終了時、登録者の非関連会社が保有する登録者普通株の総時価は1株当たり0.15ドルである

1この額を決定する際には,登録者は,登録者の執行幹事と取締役が登録者の関連会社であると仮定する.どんな他の目的に対しても、このような仮定は決定的とみなされてはいけない。

引用で編入された書類

年次株主総会の委託書部分は,2022年12月31日までの財政年度の120日以内に提出し,引用により本文書第3部に組み込む。

Stifel金融会社です。

カタログ

|

|

|

|

第1部 |

|

|

|

|

第1項。 |

業務.業務 |

1 |

|

第1 A項。 |

リスク要因 |

11 |

|

項目1 B。 |

未解決従業員意見 |

23 |

|

第二項です。 |

属性 |

24 |

|

第三項です。 |

法律訴訟 |

24 |

|

第四項です。 |

炭鉱安全情報開示 |

24 |

第II部 |

|

|

|

|

五番目です。 |

登録者普通株,関連株主事項及び発行者が株式証券を購入する市場 |

25 |

|

第六項です。 |

保留されている |

27 |

|

第七項。 |

経営陣の財務状況と経営成果の検討と分析 |

28 |

|

第七A項。 |

市場リスクの定量的·定性的開示について |

59 |

|

第八項です。 |

財務諸表と補足データ |

64 |

|

第九項です。 |

会計と財務情報開示の変更と相違 |

120 |

|

第9条。 |

制御とプログラム |

120 |

|

プロジェクト9 B。 |

その他の情報 |

122 |

|

プロジェクト9 Cです。 |

検査妨害に関する外国司法管区の開示 |

122 |

第三部 |

|

|

|

|

第10項。 |

役員·幹部と会社の管理 |

123 |

|

第十一項。 |

役員報酬 |

123 |

|

第十二項。 |

特定の実益所有者の担保所有権及び経営陣及び関連株主の事項 |

123 |

|

十三項。 |

特定の関係や関連取引、取締役の独立性 |

124 |

|

14項です。 |

最高料金とサービス |

124 |

第IV部 |

|

|

|

|

第十五項。 |

展示品と財務諸表の付表 |

125 |

|

第十六項。 |

表格10-Kの概要 |

129 |

|

|

サイン |

130 |

パー?パーT I

この報告書のいくつかの陳述は展望的な陳述と見なすことができる。非歴史的または現在の事実の陳述は、信念と期待に関する陳述を含み、すべて前向きな陳述である。これらの展望的な陳述は、一般経済、政治、規制および市場状況、投資銀行およびブローカー業界、私たちの目標および結果に関する陳述を含むが、これらに限定されず、様々な法的訴訟に対する私たちの影響、経営陣の期待、私たちの流動性と資金源、取引相手の信用リスク、または他の類似事項の見方も含まれるかもしれない。展望性陳述は固有のリスクと不確定要素に関連し、重要な要素は実際の結果が期待結果と大きく異なることを招く可能性があり、以下の第1 A項“リスク要素”の下で討論する要素及び本報告の第2部第7項“経営層の財務状況と経営成果に対する討論と分析”中の“私たちの業務に影響を与える外部要素”で討論した要素を含む。

これらと他の不確実性のため、私たちの未来の実際の結果は、これらの前向きな陳述によって示された結果と大きく異なるかもしれない。しかも、私たちの過去の運営結果は必ずしも私たちの未来の結果を暗示しているわけではない。前向きな陳述に対するいかなる改訂も公開する義務はなく、本文書の発行日以降に発生した事件や状況を反映する義務もありません。

第1項. 商売人

Stifel Financial Corp.はデラウェア州の会社であり、セントルイスに本社を置く金融ホールディングスでもある。1983年に設立されました我々の主要子会社はStifel,Nicolaus&Company,Inc.(“Stifel”)であり,全方位サービスを提供する小売,機関富管理,投資銀行会社である.Stifelは1890年に設立されたパートナー関係の後継者だ。他の子会社には、独立請負業者取引業者会社Stifel Independent Advisors,LLC(“SIA”)、Keefe,Bruyette&Wood,Inc.(“KBW”)、Miller Buckfire&Co.LLC(“Miller Buckfire”)とVineSpark IBG,LLC(“VineSpark”),ブローカー-取引業者会社;我々のヨーロッパ子会社Stifel Nicolaus Europe Limited(“SNEL”);我々のカナダ子会社Stifel Nicolaus Canada Inc.(“SNC”)Stifel Bank&TrustとStifel Bank,小売·商業銀行,ノースカロライナ州のStifel Trust Companyとデラウェア州のStifel Trust Company(総称して“Stifel Trust”,我々の信託会社(“Stifel Bancorp”と総称する)および資産管理会社1919 Investment Counsel,LLCである。文意が別に言及されているほか、ここで使用する用語“当社”、“当社”はいずれもStifel Financial Corp.とその子会社を指す。

私たちは132年の経営歴史を持ち、多様な業務を構築し、全国各地の個人顧客、機関投資家、投資銀行顧客にサービスしている。私たちの主な活動は

私たちの核心理念は信頼、理解、そして研究提案の伝統に基づいている。私たちは創業精神と長期的に考える文化を育成することで、経験のある専門家を誘致し、維持している。私たちは個人、機関、企業の顧客に良質で個性的なサービスを提供しています。私たちの理念は、顧客のニーズを第一にすれば、私たちの顧客も私たちの会社も繁栄するということです。私たちの揺るぎない顧客とパートナーの集中は、全国をリードする富管理と投資銀行会社の一つの名声を得てくれました。

私たちは有機的な買収と日和見買収の二つの方法で事業成長を実現した。過去数年間、私たちは大幅な成長を実現し、主に2021年から2022年までの統合の以下の買収を含む一連の買収を完成し、成功した

1

業務の細分化

私たちは以下の細分化市場を運営している:グローバル富管理、機関グループ、その他。我々の部門の財務結果の検討については、項目7を参照し、“経営陣の財務状況と経営結果の検討と分析--部門分析”を参照した

企業の叙事的記述

私たちのブローカー-トレーダー子会社を通じて、アメリカ、ヨーロッパ、カナダからの顧客に証券関連の金融サービスを提供します。私たちの顧客は個人、会社、市政当局、そして機関を含む。私たちの顧客はアメリカに及び、イギリス、ヨーロッパ、カナダでの業務も増加しています。私たちのどの業務部門でも、単一の顧客がかなりの割合を占めていない。私たちの在庫は規模が適切で、迅速な回転を目指していますが、その存在は注文の流れを促進し、私たちの顧客の投資戦略を支援するためです。顧客取引や私たちの市活動を促進するために持っている証券在庫は市場動向に非常に敏感です。また,我々の貸借対照表は高い流動性を有しており,評価が困難な証券や再市場の証券は大量に保有されていない.私たちは、私たちの広いプラットフォーム、有料ベースの収入、強力な流通ネットワークは、金融サービス部門の現在の傾向をよく利用できると信じている。

世界の富管理

私たちは統合されたStifel分岐システムを通じて顧客に証券取引、ブローカー、投資サービスを提供する。私たちは個人顧客群を発展させるために人員と技術の面で多くの投資を行った。

統合されたStivel分岐システム

個人顧客グループは2022年12月31日現在、48州とコロンビア特区の398支店に2242人の財務顧問ネットワークを持っている。しかも、私たちには102人の独立請負業者がいる。

私たちの財務コンサルタントは、財務計画サービスを含む幅広い投資とサービスを私たちの顧客に提供します。私たちは株式証券;課税及び免税の固定収益証券、市政、会社及び政府機関証券、優先株、及び単位投資信託基金を含む。私たちはまた一連の外部管理の有料製品を提供する。また、多くの第三者流通業者と合意することで、保険や年金製品、投資会社株を提供しています。私たちの財務コンサルタントは彼らの顧客のニーズに最も適した製品とサービスを追求し、彼らに最も安心した推薦を感じさせることを奨励します。私たちの個人顧客は、従来の、手数料ベースの構造、または費用ベースの資金管理計画を選択することができます。ほとんどの場合、顧客に投資製品を販売する手数料は、既定の手数料スケジュールに基づいて徴収される。場合によっては、財務コンサルタントによって決定された関連顧客または取引要因に応じて異なる割引が与えられる可能性がある。

私たちの独立請負業者は私たちのSIA業務を経営しており、彼らはその個人顧客にStifelと同じタイプの金融商品とサービスを提供しています。彼らの契約スケジュールによると、これらの独立請負業者はまた、自分の口座に会計サービス、不動産ブローカー、保険、または他の商業活動を提供することができる。独立請負者は、そのすべての直接費用に責任を負い、彼らの増加した費用を補償するために、より大きな割合の手数料を彼らに支払う。SIAは紹介的取引業者であるため,Stifelによりその取引を清算する.

顧客融資

顧客証券取引は現金または保証金方式で行われる。保証金方式で証券を購入する場合、顧客のその口座への預金は、証券の全コストよりも低い。私たちは顧客に購入価格の残高を支払うために融資を提供する。このようなローンは購入した証券を担保にしている。融資金額は、連邦準備システム理事会T条例、金融業界規制局(“FINRA”)保証金要求、および我々の内部政策の保証金要求によって制限されており、これらの政策は通常、T条例やFINRA要求よりも厳しい。顧客が保証金方式で証券を購入することを許可する際には、市場下落のリスクに直面しており、これは私たちの担保価値を顧客の負債金額よりも低くする可能性がある。

我々は、Stifel Bancorpを通じて証券ベースの融資を提供し、顧客が条件に適合した証券の価値に応じて資金を借り入れ、有価証券の購入、取引、または再融資保証金債務以外の任意の適切な目的のために使用することを可能にする。融資要件は、通常、ルールUよりも限定的な連邦準備システム理事会ルールU(“ルールU”)および私たちの内部政策によって制約されています。私たちは、条件に適合した証券に対して承認された限度額および前払い金利を確立し、毎日限度額を監視し、このような指導原則に基づいて、必要に応じて顧客に追加の担保を入金したり、債務を減少させたりすることを要求しています。証券貸借を検討する際に考慮される要因は、適切な分散投資を保証するために、融資額、集中または制限された頭寸の程度、および投資組合の全体的な評価を含み、または集中頭寸の場合には、担保または潜在的ヘッジ戦略の適切な流動性をベースとする。証券ローンの基礎担保は提案担保金の流動性、証券推定値、歴史取引範囲、波動性分析と業界集中度評価に基づいて審査を行う。

2

資産管理

私たちの資産管理業務は、機関、個人顧客、投資コンサルタントに専門的な投資管理ソリューションを提供しています。この部分の収入は,主に個人や機関ポートフォリオおよび共同基金に提供される資産管理サービスに関する投資相談費に由来する。投資相談費は、管理または非自由に支配可能な資産に基づく計画から保有している資産から稼いでいる。これらの費用は四半期初め、四半期末、または1日平均資産の残高に基づいて計算される。プライベート顧客ポートフォリオの費用と機関費用は通常以上の期間終了時の資産価値に基づいている。資産残高は市場パフォーマンスや顧客口座/ファンドの販売·償還の影響を受ける。歴史的に見ると、上昇した市場は投資コンサルティング収入に積極的な影響を与えており、既存口座の価値が増加したため、個人や機関は上昇した市場に増量資金を投入する可能性がある。この細分化された市場の総業務量に大きな割合を占める単一顧客はいない。

Stifel銀行

私たちは個人と企業の顧客に小売と商業銀行サービスを提供し、固定と可変担保ローン、住宅純価値信用限度額、個人ローン、預金または貯蓄で保証されるローンと証券ローン、小企業ローン、商業不動産ローン、信用限度額、クレジットカード、定期ローン、在庫と売掛金融資、その他の銀行製品などの商業ローンプロジェクトを含む。私たちはStifel Bancorpが私たちの個人顧客により広いサービスを提供することで、私たちが彼らのためにより効果的にサービスするのを助けるだけでなく、私たちの個人顧客が持っている現金残高をよりよく利用することができ、これらの現金残高は私たちの銀行子会社に入金され、これが彼らの主要な資金源だと信じている。

機構集団

機関グループ部門には、研究、株式、固定収益機関の販売と取引、投資銀行、公共金融、シンジケートが含まれる。

研究する.

私たちの研究部門は複数の業界組織の研究報告を発表し、私たちの顧客にタイムリーで洞察力と操作可能な研究を提供し、投資業績を高めることを目的としている。

機関販売と取引

私たちの株式販売·取引チームは、自社株研究製品の配布を担当し、私たちの投資アドバイスを機関投資家の顧客群に伝え、株式取引を実行し、引受業者である会社の証券を売却し、証券市場を構築します。我々の様々な販売·取引活動において、我々は、顧客にサービスを提供し、在庫を維持し、注文の流れを促進し、自社取引による取引利益を求めるのではなく、当社の機関固定収益顧客の投資戦略を支援する集中的な方法をとる。

固定収益機関販売·取引グループは課税と免税販売部門で構成されている。我々の機関販売·取引チームは、市政、会社、政府機関、担保融資支援証券に関連した多様な取引を実行している。

投資銀行業務

我々の投資銀行活動には、主に合併·買収および公開発行·私募債務·株式証券の執行に関する金融コンサルティングサービスの提供が含まれている。この投資銀行グループは、不動産、金融サービス、医療保健、航空宇宙/国防と政府サービス、電気通信、交通、エネルギー、商業サービス、消費者サービス、工業、技術、教育を含むミドルエンド市場会社と、私たちが特別な専門的な目標業界を持っている大手会社に集中しています。

私たちのシンジケート部門は私たちが管理する株式と債券発行のマーケティング、流通、定価と安定を調整します。また、この部門は、私たちの引受参加と他の投資銀行が管理する販売グループの機会を調整します。

公共財政

我々の公共財政グループは、州、市及びその他の政治地域で発行された債券の引受業者及び取引業者として、他の会社が管理する債券の管理人又は参加者とする。

他の細分化市場

その他の部分は、株式貸借活動の利息収入、未分配の利息支出、利子収入および保有投資の損益、特定の管理者の株式奨励の償却、および注文の実行に関連するすべての未分配の間接費用、証券取引の処理、顧客証券の信託、資金および証券の受信、識別および交付、規制および法律要件の遵守、内部財務会計および制御、ならびに一般行政および買収費用を含む。

3

人力資本

私たちは、私たちの業務の持続性、健康性、長期的な成長と発展、そして株主、顧客、同僚、私たちの生活と仕事のコミュニティ、社会全体への長期的な貢献に集中しています。このすべてに役割を果たしているのは私たちの文化であり、それは私たちの同僚たちに由来する。

2022年12月31日まで、私たちは9000人以上の従業員を持っていて、その中に2344人の財務顧問を含めて、主にアメリカに分布して、イギリス、ヨーロッパ、カナダでの業務は絶えず増加しています。

効果的に競争するためには、成功した財務顧問、投資銀行家、取引専門家、ポートフォリオマネージャー、その他の創設または専門家を含む合格した専門家を誘致、維持、激励しなければならない。

私たちが顧客を発展させ、維持する能力は私たちの従業員と会社の名声、マーケティング努力、能力と知識にかかっています。私たちの労働力は主に投資銀行家、販売員、取引専門家、研究専門家とその他の創設或いは専門職などの従業員から構成されている。効率的に競争し、顧客に一流のサービスを提供し続けるためには、合格した専門家を誘致、維持、激励しなければならない。金融サービス業の売り上げが高い。私たちの文化、機会の面でエリート管理を維持する努力、そして私たちの持続的な発展と成長は、私たちが強力な人材を誘致し、維持することに成功することに役立つと信じています。

私たちはミドルエンド市場投資銀行と富管理会社に随一になっている。私たちの会社としての長期的な成功と、株主のための持続可能な価値を創出する能力は、私たちの企業文化が顧客や従業員のニーズを第一にしているからこそ可能です。金融サービス会社として、私たちは私たちの生活と運営するコミュニティの持続可能な経済発展に貢献することが私たちの責任だと信じています。この懸念は国内から始まり、Stifelの拡張と私たちの生活がよりつながっていくにつれて、その懸念はよりグローバル化している。私たちの文化的奨励協力、努力、そして共感心。このような文化の核心は人に自分のような金科玉律である.高スキルおよび高生産性従業員の能力を吸引、育成、維持するリスクの検討については、項目1 A、リスク要因を参照されたい。

業務連続性

ミズーリ州セントルイス市本部施設や会社の他のキー機能分野で中断された場合にキー業務機能を継続して運営することを可能にする業務連続計画を策定した。いくつかの重要なビジネス機能は、当社の内部ニーズおよび能力に応じてバックアップおよびリカバリを維持する外部プロバイダによってサポートされています。私たちは定期的にこのようなバックアップと回復機能のテストに参加する。同様に、私たちの内部でサポートされているビジネス機能は、セントルイス本部なしで、他の東西海岸データセンターといくつかの支店の冗長コンピュータ施設とを組み合わせることによってサポートすることができ、これらの支店は、その主要または冗長施設を介して私たちの第三者証券処理サプライヤーに接続することができる。システムの設計により,キーとなる処理活動や機能を予備場所に配置することができ,これらの地点に適宜移転者を配置することができる.

成長戦略

私たちの成長戦略は私たちが収入を増加させ、重要なパートナーと顧客としての役割を拡大することができると信じている。私たちの成長戦略を実行する際には、ミドルエンド企業間の統合を利用しており、グローバルな富や機関グループの分野での機会を提供していると信じています。特定の種類の買収のための具体的な成長や事業計画を策定することはなく、特定の企業や地域拡張に集中せず、新入社員や新オフィスの予想数などの数量化目標も策定しない;しかし、我々の会社の理念は、十分な資本レベルを維持しながら、機会が出現したときに機会を利用することができることである。私たちは次の戦略を系統立てて実行するつもりだ

4

競争

私たちは他の証券会社と競争しており、その中のいくつかは顧客により広範なブローカーサービスを提供し、より多くの資源を持ち、より高い運営効率を持っている可能性がある。また、商業銀行、オンラインサービス提供者、他の金融サービスを提供する会社など、他の金融機関からのますます激しい競争に直面している。

私たちの効果的な競争能力は、私たちが合格した財務顧問、投資銀行家、取引専門家、ポートフォリオマネージャー、および他の創設または専門家の能力を育成または吸引、維持、激励し続ける能力に大きく依存する。また、疫病発生後、労働市場の流動率は引き続き上昇し、労働力市場の競争は異常に激しく、私たちのすべての業務領域の人材に対する競争の激化、及び非伝統的な競争相手(例えば科学技術会社)との競争が激化した。雇用主は、長期遠隔勤務を含むより大きな柔軟性で働くために、保障された契約、前払い、より高い報酬、およびより多くの機会を提供するようになっている。

私たちが133に入ると研究開発1年間の業務では、私たちは引き続き私たちの市場分野で得られた専門知識、私たちの人員、私たちの株式資本に依存して競争環境で運営しています。

監督管理

以下では,当社の金融サービス業参加者としての規制·監督枠組みに適用される主な要素,特に銀行と証券業について概説した。この枠組みは、私たちの顧客、金融市場、私たちの預金者、連邦預金保険基金の完全性を保護するために、私たちの顧客、金融市場、私たちの預金保険基金の完全性を保護するための、米国連邦と州の法律下の広範な法規と、わが社が業務を展開しているアメリカ以外の司法管轄区域の適用法律を含む。これらの規則と規定は、私たちが特定の活動に従事する能力を制限し、Stifel Bancorpと私たちのブローカー-トレーダー子会社を含む規制された子会社から会社に資金を提供する能力を制限する。以下の情報記述法規および法規規定の範囲内で、引用された特定の法規および法規条項を参照することによって、その全体を限定する。適用される法律や法規や規制政策の変化は、私たちの業務に実質的な影響を及ぼす可能性がある。

私たちは金融規制と監督の著しい変化の時期を経験し続けている。このような変化は私たちが業務を展開する方法に大きな影響を及ぼすかもしれない。多くの規制や監督政策はまだ変化している状態にあり、近い将来修正されるかもしれない。したがって、私たちはこのような規制や監督要求が私たちの業務と運営に及ぼす影響を具体的に定量化することはできない。今後の我々の業務に及ぼす潜在的影響のさらなる検討については、表10−Kの項目1 A“リスク要因”を参照されたい。

金融持株会社規制

私たちは銀行ホールディングスですが、1956年に改正された銀行ホールディングス会社法(“BHCA”)によると、金融ホールディングスになることを選択しました。そのため、わが社とその業務活動は米国連邦準備委員会(“FRB”)の監督、審査、監督を受けている。BHCAとその他の連邦法律は、銀行と金融持株会社が従事する可能性のある活動タイプ及び一連の監督管理要求と活動に対して特別な制限を行い、法律と法規に違反した監督管理法執行行動を含む。銀行持ち株会社、金融持株会社及びその子会社に対する監督管理は、主に銀行子会社の預金者と他の顧客、連邦預金保険会社(“FDIC”)の預金保険基金及び銀行システム全体を保護するためであり、株主又は他の債権者を保護するためではない。

Stifel Bank&TrustとStifel Bank(総称して“銀行子会社”と呼ぶ)はFRBと消費者金融保護局(“CFPB”)の監督、監督と審査を受ける国家特許銀行である。Stifel Trustは、通貨監理庁(“OCC”)によって監督、監督、審査される。FRBとFDICはまた、我々の銀行子会社を規制し、審査する可能性があり、FRBについては、Stifel Trustも含まれている。

全体的に言えば、FRB、OCC、FDIC、およびCFPBの規則および条例は、例えば、貸出金慣行、預金の受け入れ、資本構造、など、銀行業務のすべての側面の広範な規制および監視をもたらす

5

関連会社との取引、人員の行為及び資格、及び以下の各節でさらに議論する資本要求。この規制、監督、監督の枠組みは大きく変化する可能性があり、わが社、当社の銀行子会社、Stifel Trust、私たちの他のすべての子会社の運営コストと許容される業務に影響を与える可能性があります。その監督機能の一部として、FRB、OCC、FDICとCFPBは著者らの業務に対して広範な審査を行い、法律違反行為に対して法執行行動を提起する権利があり、FRB、OCCとFDICにとっても、不安全或いは不健全なやり方に対して法執行行動をとる権利がある。

“バーゼル協定III”と米国資本ルール

銀行·金融持株会社として、当社と当社の銀行子会社は、資本金要件を含むFRBの規制を受けています。我々の銀行子会社はFRBとミズーリ州金融部が管理する様々な規制資本要求に制約されている。最低資本要求を達成できなかったことは、規制機関が何らかの強制的で可能な追加的な適宜行動をとることを引き起こす可能性があり、これらの行動をとれば、わが社とわが銀行子会社の財務諸表に直接的な実質的な影響を与える可能性がある。

OCC、FRB、FDICは、バーゼル銀行監督委員会が策定したバーゼルIII資本枠組みと、いくつかのドッド·フランク法案や他の資本規制を実施する最終的な米国ルールを発表し、新たな規制資本の最低要求を反映するためのタイムリーな是正行動枠組みを更新した(“米国バーゼルIIIルール”)。米国“バーゼル協定III”は,(I)規制資本の数量と品質の向上,(Ii)資本保護緩衝の構築,および(Iii)リスク重み付け資産の計算方法を変更することを規定している。資本要求は、有利な市場条件下で成長し、株主に資本を返す能力を制限したり、追加の資本を調達することを要求したりする可能性がある。したがって、私たちの業務、運営結果、財務状況、そして見通しは不利な影響を受ける可能性がある。より多くの情報については、表10−Kの第1 A項“リスク要因”を参照されたい。

最低資本金要求を満たしていないことは規制機関の裁量的な行動を引き起こす可能性があり、場合によってはわが銀行子会社の財務業績に直接的な実質的な影響を与える可能性がある。自己資本比率基準によると、我々の銀行子会社は特定の資本基準を満たさなければならず、これらの基準は監督管理会計慣例に基づいて計算された資産、負債、およびいくつかの表外項目の数量化指標に関する。わが銀行子会社の資本額と分類も米国の監督管理機関が資本構成、資産リスク重み、表外取引とその他の要素に基づいて定性的に判断されている。

適用される資本規定によると、わが社及びその銀行子会社が12ヶ月以内に持分証券を買い戻し又は償還することにより、その純価値が10%以上減少し、免除されていない場合には、事前にFRBの承認を得る必要がある。FRBのガイドラインはまた、ある規定の場合、当社およびその銀行子会社は、普通株を買い戻す際に、例えば、財務的疲弊を経験している場合、または買収または他の新活動による拡張を考慮しているリスクに直面している場合、または買い戻しがある場合には、通常株の1四半期以内の純減少を招くことを事前にFRBに通知する必要があると規定している。また、FRBの指導意見は、FRBの一般的な監督管理と実行権に基づいて、銀行持株会社の普通株の買い戻しが銀行持株会社の期待資本需要と安全で穏健な運営と一致しない場合、FRB監督者は同社の普通株の買い戻しを阻止すべきだと指摘した。さらなる資料については、本表格10-K総合財務諸表付記19を参照されたい。

圧力テスト

経済成長、監督管理救済と消費者保護法案はテレス-フランク法案に対していくつかの限られた改正を行い、金融危機後の他の法規に対してある的確な修正を行った。その中で、この法案は、テレス·フランク法案会社が運営する圧力テスト、流動性カバー、銀行ホールディングスの生前遺言要求の資産ハードルを2,500億ドルに引き上げ、FRBがこれらの要求を資産が1,000億ドルを超える機関に適用する能力があるかどうかに依存し、金融安定リスクや安全と穏健面の懸念を解決する。それ以来、FRB、通貨監理庁(OCC)、連邦預金保険会社は関連する指導意見と規定を発表した。これらの変化により、我々の銀行子会社は現在、ドッド·フランク法会社が運営するストレステスト要求に制約されなくなっている。

持株会社サポート

テレス·フランク法案によると、FRBは任意の付属預金機関の財務力源として、私たちの会社のような銀行持株会社を要求しなければならない。“財務力源”という言葉の定義は、会社がその保険を受けている預金機関子会社が財務的苦境が発生したときに、これらの子会社に財務援助を提供する能力である。この要求に基づいて、もし私たちの銀行子会社が財務的苦境に遭遇したら、私たちはそれらに財政的援助を提供することを要求されるかもしれない。

預金保険

私たちの銀行子会社はFDIC保険でカバーされた預金を提供していますので、通常各口座所有権タイプは最高250,000ドルに達するので、私たちの銀行子会社は連邦預金保険法の制約を受けています。資産が100億ドルを超える銀行については、Stifel Bancorpを含み、FDICの現在の評価率計算は、財務パフォーマンスと圧力を受ける能力を測定することを目的としたスコアカードに依存し、それに加えて、FDICの銀行倒産時のリスク開放を測定することを目的としている。

6

速やかに是正措置をとる

1991年に米国連邦預金保険会社改善法案(FDICIA)は、米国連邦銀行監督機関に特定の資本要求に適合しない預金機関に対して“迅速な是正措置”を要求した。FDICIAはFDIC保険の銀行(例えば私たちの銀行子会社)のために5つの資本カテゴリを設立した:資本充足、資本充足、資本不足、資本深刻な不足と資本深刻な不足。

ある機関が不安全または不健全な状況にあると判断された場合、またはいくつかの事項で不満な審査評価を得た場合、機関は、その資本比率によって示される資本カテゴリよりも低いか、またはそれよりも低い資本カテゴリに格下げされるか、またはそれよりも低い資本カテゴリに格下げされる可能性がある。機関資本の種類の低下に伴い、FDICIAは運営、管理と資本分配にますます多くの制限制限を加えた。資本金の要求を満たすことができなければ、預金機関も資金を調達する必要があるかもしれない。結局、資本が深刻に不足している機関は係や管理人の任命を受け入れなければならない。

“適時改正規定”はわが社などの銀行持株会社には適用されない。しかし、FRBは銀行持ち株会社の預金機関子会社の資本不足状況に応じて、銀行持ち株会社レベルで適切な行動をとる権利がある。資本不足の預金機関子会社に関連する場合、銀行持株会社は、資本不足の子会社の資本回復計画の実行に担保を提供することを要求され、当該担保に対する承諾を履行できなかったために民事賠償責任を負う可能性がある。また、銀行持株会社が倒産した場合には、この担保は、銀行持ち株会社の一般無担保債権者よりも優先される。

ウォルク規則

我々はウォルク規則を遵守し、この規則は一般的に銀行持株会社とその子会社と付属会社が自営取引に従事することを禁止しているが、販売の引き受け、市の経営、リスク低減のヘッジ活動を許可している。ウォルク規則はまた、銀行持株会社およびその子会社および付属会社が“引当基金”(この規則で定義されたように)の所有権権益、賛助、またはそれと何らかの関係があることを買収または保留することを禁止しているが、いくつかの例外は除外されている。

取引業者と証券監督管理

米国証券取引委員会は、米国連邦証券法を管理する連邦機関である。我々のブローカー·トレーダー子会社は、その業務運営において、販売と取引行為、公募株、研究報告の発表、顧客資金と証券の使用と保管、資本構造、記録保存、プライバシー要件および取締役、高級管理者、従業員の行動を含む米国証券取引委員会の関連法規によって拘束されている。業務を展開している州では、金融サービス会社も州証券委員会の規制を受けている。

ブローカーは、顧客や他の人への継続的な約束を履行するために必要とされる最低純資本を維持することが要求され、相対的な流れの形でその資産を維持することが要求される。これらの規定はまた、自営業者が親会社やその他の付属会社に資本を移転する能力を制限している。米国証券取引委員会は、(1)純資本ルール、(2)顧客保護ルール、(3)届出ルール、および(4)通知ルールを含む、我々のブローカー·トレーダー子会社に適用されるその金融安定ルールの修正案を採択した。

金融サービス会社は様々な外国政府、証券取引所、中央銀行、監督管理機関の監督を受けており、特にそれらに事務所を設立している国である。アメリカ以外では、私たちは主にカナダとヨーロッパに追加の事務所を設置し、これらの地域の規制を受けている。しかし、米国とカナダの経営経営者の大部分の規制は、自律組織(SRO)(すなわちFINRA、カナダ投資業界監督管理組織(IIROC)、証券取引所)に委託されている。これらのSROはこの業界を規制する規則を採択し、改訂するが、政府機関の承認を経なければならない。これらのSROは会員経営者の定期検査も行っている。

アメリカ証券取引委員会、国家証券監督管理機関と州証券監督管理機関は行政訴訟を行い、ブローカー、その高級管理者或いは従業員に対して非難、罰金、停職或いは除名を科すことができる。このような行政訴訟は、不利な調査結果をもたらすか否かにかかわらず、大量の支出を必要とする可能性があり、経営者の名声に悪影響を及ぼす可能性がある。

我々の米国ブローカー·トレーダー子会社は“証券投資家保護法”(SIPA)の制約を受けており、連邦法律は証券投資家保護会社(SIPC)のメンバーでなければならないことを要求している。SIPCはSIPAによって設立され,清算や財務困難の間にブローカーの清算を監督する.SIPC基金は、顧客口座ごとに保有する現金と証券を保護し、最大500,000ドル、現金残高に対するクレーム上限は250,000ドルです。我々の純資本要求のさらなる議論については、項目7を参照して、“経営陣の財務状況や経営成果の議論と分析--流動性と資本資源”を参照されたい

アメリカの自営業資本

ブローカーは、顧客や他の人への継続的な約束を履行するために必要とされる最低純資本を維持することが要求され、相対的な流れの形でその資産を維持することが要求される。これらの規定はまた、自営業者が親会社やその他の付属会社に資本を移転する能力を制限している。アメリカ証券取引委員会は金融安定ルール修正案を採択しましたその多くは

7

(I)純資本ルール、(Ii)顧客保護ルール、(Iii)記録保存ルール、(Iv)通知ルールを含む、我々のブローカー-トレーダー子会社に適用される。取次-トレーダー規制最低純資本要求の更なる資料については、本表格10-K総合財務諸表付記19を参照してください。

貨幣市場改革

米国証券取引委員会は通貨市場共同基金管理規則の改正案を採択した。これらの修正案は、投資家が比較的短時間で通貨市場基金から過度に撤退するリスクに対応しながら、通貨市場基金のメリットを保留するために、構造改革と操作性改革を行っている。私たちはどんな通貨市場基金も後援しない。私たちは限られた状況で第三者支援の資金を利用して私たち自身の投資目的に利用し、私たちの顧客にいくつかの現金清掃選択の一つを提供します。

看護基準

米国証券取引委員会が最適な利益を監督することは、ブローカーおよびその関連者が証券取引または投資戦略(推薦口座タイプを含む)を推薦する際に、自分の財務または他の利益を小売顧客の利益の上に置くのではなく、小売顧客の最適な利益に基づいて行動すべきである。Form CRSは、取引業者および投資コンサルタントが、双方の関係の性質に関する簡単で理解しやすい情報が掲載された短い要約文書を散財投資家に提供することを要求する。私たちは、これらの規制の実施により、いくつかの政策や手続き、関連する規制およびコンプライアンス制御を審査·修正し、財務コンサルタントに関連する教育および訓練を提供することを含む追加の顧客開示を実施しました。

各州はまた、米国証券取引委員会の新しい規定とは異なる可能性があり、追加の実施コストを招く可能性がある法律法規を提出または採択し、ブローカーに新しい行動基準を強要しようとしている。労務省(“DOL”)も、特定の退職計画や口座を処理する際に、投資提案の“受託者”であるか否かを決定するための歴史的“五部試験”を再開した。2022年、米司法省は、投資相談受託者が取引ベースの補償を受け、本来禁止されていた取引に従事することを可能にする新たな免除を公布したが、免除の要求を守らなければならない。また、米司法省は、受託基準がより広い顧客関係に適用されるように、2023年末までにこの5つの部分からなるテストを改訂する予定だ。追加の顧客関係にこのような新しい配慮基準を課すことは、我々の業務の増分コストを招く可能性があり、これらの規制の変化が私たちの業務にどのようにさらに影響を与える可能性があるかを評価しています。

投資管理条例

私たちの投資コンサルタント業務は、私たちが後援する共同基金を含め、アメリカでも広く規制されています。私たちのアメリカ資産管理会社は、1940年に改正された“投資顧問法案”に基づいて、アメリカ証券取引委員会で投資コンサルタントとして登録され、特定の州に通知を提出しなければなりません。私たちの資産管理業務のほとんどの側面は様々な連邦と州法律法規によって制約されています。このような法律は主に資産管理顧客に利益を得るためのものだ。

他の非アメリカ法規は

私たちの非アメリカ子会社はその運営所の管轄区域の適用法律と法規によって制限されています。

IIROCの要求によると、SNCはカナダ投資家保護基金(CIPF)に属しなければならず、この基金の主な役割は投資家を保護することである。この基金は顧客口座に保有する証券と現金を保護し、各顧客が保有する証券と現金は最高100万カナダドル(“カナダドル”)に達し、あるタイプの口座は単独で100万カナダドルを保証する。

私たちのいくつかの子会社はイギリスに登録され、イギリスで運営され、イギリスは高度に発達し、全面的な規制制度を持っている。その中の一部の子会社は小売分野で運営し、高純資産個人に投資と財務計画サービスを提供し、他の子会社は機関顧客にブローカーと投資銀行サービスを提供する。これらの子会社は、イギリスの行動規制機関金融市場行為監督局(FCA)が許可·監督し、他の欧州連合(EU)での業務の許可を得ている。条約の手配の一部として。

欧州では、“金融商品市場条例”と“金融商品市場指令”改訂版(“MiFID II”と総称する)が2018年1月3日に全面的に発効し、EUでは新たな取引場所の強化、取引前と取引後の透明性の向上、追加の投資家保護要件など、包括的で新たな取引·市場インフラ改革が導入された。私たちはMiFID IIの要求に適合するために、システムと制御を含むヨーロッパ業務を変更しました。

“銀行秘密法”と“2001年米国愛国者法案”

2001年の“米国愛国者法案”(以下、“愛国者法案”)によって改正された“米国銀行秘密法”には、反マネーロンダリングと金融透明性法律が盛り込まれており、口座開設時に顧客の身分を確認する基準や、顧客取引の監視や疑わしい活動の報告義務など、すべての金融機関に適用される様々な法規の施行が求められている。これらや他の規定を通じて、BSAと愛国者法案は、テロ、マネーロンダリング、または他の不審な活動に参加する可能性のある当事者の識別を促進することを求めている。アメリカ以外の反マネーロンダリング法にも似たような規定がある。

8

わが社及びその付属会社は、米国及び非米国の反マネーロンダリングに関する法律及び法規に規定されたコンプライアンス義務を履行するために、内部政策、プログラム、制御を実施し、継続的に維持することを要求されている。このような規定に適合しない要求は罰金を含めて規制行動につながるかもしれない。

プライバシーとデータ保護

多くの個人資料を保護するための資料私隠法律は、これまで当社がその資料処理方法について通知を提供し、ある選択を提供し、合理的な保安措置を実施し、不正なアクセスを阻止する責任があることを規定してきた。米国連邦法は、金融機関に消費者情報に関するプライバシー政策の採用と開示を要求し、第三者への消費者情報の開示に一定の制限を規定する金融プライバシーの最低連邦基準を確立した。アメリカ連邦法律が採択したアメリカ州の法律と法規の規定によると、わが社とその子会社は顧客情報の機密性、完全性と可用性を保護する義務があり、あるアメリカの監督管理機関と顧客にデータ漏洩通知を出すことを要求している。1970年に改正された“公平信用報告法”は、身分窃盗の検出、予防、軽減を目的とした書面身分窃盗予防計画の制定と実施を要求している。

カリフォルニアプライバシー権法案は2020年のカリフォルニア消費者プライバシー法案を改正し、2023年7月に施行される予定だ。この規制の下の新しい規定はまだ発表されていない。新しい法規は、会社がカリフォルニアの消費者にいくつかの追加的な開示を提供することを要求し、カリフォルニア住民にいくつかの特定の追加のデータ主体の権利を規定することを含む、カリフォルニア住民の個人情報に対する既存のプライバシー保護を更新する。

同様に、“一般データ保護条例”(GDPR)は、EU住民およびイギリス住民の個人データを収集または記憶する会社に要求している。GDPRの法律要件は、EUおよびイギリス住民の個人データを請求および処理するすべての外国企業に拡張され、組織によって応答されなければならない消費者権利訴訟を含む厳格なデータ保護コンプライアンス制度が実施されている。カナダのデータプライバシー法には米国の金融プライバシー法に似た条項が多く含まれており、現在連邦と省レベルで立法改革が行われている。

金融プライバシーやデータセキュリティに関する必要な情報を顧客や業務パートナーに伝達するための政策,プロセス,訓練を実施した.私たちは、要求と私たちの業務運営に対する潜在的な影響を評価するために、国内と国際レベルの規制発展を監視し続けている。

多くのデータプライバシー法律と法規は、管理コンプライアンスとデータ管理能力の複雑性とコストを増加させ、潜在的な訴訟、規制罰金と名声損害を招く可能性がある。データプライバシー要求は,会社に個人情報の使用状況を追跡させ,消費者により大きなデータやり方の透明性を提供することを求めている.また,人工知能,モバイルアプリケーション,遠隔接続ソリューション分野の技術進歩は,個人情報の収集と処理,不正開示や個人情報取得に関するリスクを増加させる.

代替参考為替レート変換

米国や他の司法管区の中央銀行や規制機関は、ロンドン銀行間同業借り換え金利(LIBOR)から代替金利基準への移行に努めている。2021年3月5日、LIBORの監督管理を担当するFCAは、2021年12月31日以降にあまり使用されていない期限の発表を停止するとともに、2023年6月30日以降に最もよく使われるドルLIBOR期限の発表を中止すると発表した。そのため、米国連邦銀行機関は指導意見を発表し、金融機関が実行可能な状況でできるだけ早く、2021年12月31日にLIBORを参考にする契約の締結を停止することを強く奨励した。2022年12月31日までの会計年度には、LIBORからの脱却に関する追加指導を提供し、国際スワップ·デリバティブ協会(ISDA)予備協定、調整可能金利(LIBOR)法案、FRBが発表した提案を含む業界全体の不確実性を減少させるいくつかの声明を発表した。

私たちは、LIBORが私たちの業務運営や製品に与える影響を監視することに集中し続け、従来のツールに適切な予備言語が含まれていることを確保し、修正すべきツールを修正し、移行の影響について財務コンサルタントやお客様と接触し、システムやモデルのようなインフラ強化によって運営の準備を確保します。私たちは参照為替レートの移行に代わる期待的な影響を評価し続けており、現在、財務的影響が最小と予想されている。

“公衆会社条例”

ニューヨーク証券取引所(NYSE)とシカゴ証券取引所(CHX)に普通株が上場する上場企業として、米国証券取引委員会、ニューヨーク証券取引所、シカゴ証券取引所に設立されたコーポレートガバナンス要件、連邦と州法律を遵守しなければならない。2002年の“サバンズ-オキシリー法案”(以下、“法案”と略す)によると、取締役会メンバーとの業務往来、監査および報酬委員会の構造、上級財務官の道徳基準、財務報告の内部統制構造と手続きの実施、財務諸表に関する最高経営責任および最高財務官の追加責任、および財務報告書の内部統制に対する彼らの評価などのいくつかの要求を満たさなければならない。この法案のすべての側面、特に経営陣の内部統制の評価に関する規定を遵守し、内部従業員と管理時間、および同法案の発効以来の追加監査費用を反映した追加コストをわが社にもたらした。

9

行政員

2023年2月10日現在、私たちの役員とその年齢に関する情報は以下の通りです

名前.名前 |

|

年ごろ |

|

ポスト |

ロナルド·J·クルーシェフスキー |

|

64 |

|

取締役会長兼最高経営責任者 |

トーマス·W·ヴェゼル |

|

81 |

|

役員と役員高級取締役社長 |

ジェームズ·M·ゼムリャク |

|

63 |

|

総裁.総裁 |

トーマス·B·ミショウ |

|

58 |

|

上級副総裁 |

ビクター·J·ネシー |

|

62 |

|

総裁と制度グループの役員 |

マーク·P·フィッシャー |

|

53 |

|

上級副総裁と総法律顧問 |

ジェームズ·M·マリソン |

|

43 |

|

上級副社長と首席財務官 |

デヴィッド·D·スレニー |

|

53 |

|

上級副社長と首席運営官 |

クリストファー·K·ライト |

|

59 |

|

Stifel銀行と信託会社のCEO |

ロナルド·J·クルーシェフスキー1997年9月以来、わが社とスティフェール社の最高経営責任者兼取締役CEOを務め、2001年4月からわが社とスティフェール社の取締役会長を務めています。これまで、Kruszewskiさんは1993年~1997年9月にベルド金融会社取締役社長兼首席財務官、証券取引業者ロバート·W·ベルド社取締役社長を務めていた。

トーマス·W·ヴェゼル2010年8月に我が社とトーマス·ウィーゼル共同会社との合併が完了した後、同社の上級取締役社長を務めてきた。これまで、ウィーゼルさんは、1998年~2010年6月に創業したトーマス·ウィーゼル共同組合の会長兼CEOを務めていた。Thomas Weisel Partnersの創設に先立ち、Weiselさんは1971年、Robertson、Coleman、Siebel&Weiselの創業者であり、1978年にモンゴメリ証券会社になり、1998年9月までモンゴメリー証券会社の会長兼CEOを務めていた。ヴェゼルさんは2002年から2006年までナスダック役員を株式市場取締役会で務めてきた。

ジェームズ·M·ゼムリャク2014年6月に総裁事務局長に任命された。Zemlakさんは、1999年2月から2018年8月まで、当社およびStifelの最高財務責任者を務めました。さんゼムリャーク氏は、1999年2月から2017年6月まで当社の取締役を務めています。Zemlakさんは、1999年2月から2012年1月までの間、当社の財務担当者に就任しました。Zemlakさんは2002年8月からStifel最高経営責任者(CEO)を務め、2005年12月1日からStifel執行副総裁を務めた。Zemlakさんはまた、1999年2月から2006年10月までの間にStifelの首席財務官を務めた。ゼムリャークさんは、当社に入社する前に、1997年から1999年にかけてベルド金融会社の社長兼チーフ財務官を務め、1994年から1999年にかけてロバート·W·ベルド社の上級副社長兼チーフ財務官を務めました。

トーマス·B·ミショウミショウ·さんは、2013年2月15日に当社役員との合併が完了して以来、当社の会長、CEO、および当社のブローカーのキフ·ブルーエット·ウッズ社の会長、CEO、社長を務めてきました。これまで、ミショウさんは、2011年10月よりKBW,Inc.のCEO兼社長を務め、2005年8月にKBW,Inc.設立以来副会長兼取締役を務めてきた。彼は2005年8月から2011年10月まで首席運営官を務めていた。

ビクター·J·ネシー2014年6月に総裁事務局長に任命された。Nesiさんは2009年7月以降、投資銀行業務の取締役や当機関グループの役員を務めてきた。ネスさんは、2009年8月から2017年6月まで当社の取締役を務めています。内西は30年以上の銀行と私募株式投資経験を持ち、最近は美林で働き、電気通信やメディア業界の世界的な私募株式業務を担当している。2005年から2007年まで、美林アメリカ地域投資銀行部総監を務めた。1996年に美林に加入する前、ネジーはソロモン兄弟とゴールドマン·サックスで7年間投資銀行家を務めていた。

マーク·P·フィッシャー2010年7月から上級副総裁、2014年5月から総法律顧問を務めた。フィッシャー·さんは、2010年7月にThomas Weisel Partners Group,Inc.と合併するまで、2005年5月からThomas Weisel Partners Group,Inc.の総法律顧問を務めている。フィッシャーさんは、1998年1月から2005年5月まで、会社法および証券法事業に従事してSullivan&Cromwell LLPに従事した。

ジェームズ·M·マリソン2018年8月にわが社とStifelの最高財務官に任命されました。これに先立ち、Marischenさんは、2014年1月から2018年8月までの間に、当社の上級副社長兼チーフ·リスク·オフィサーを務めました。2015年,Marischenさんは私たちの首席会計官に任命された。Marischenさんは、Stifel Bank&Trust執行副総裁兼最高財務責任者(CEO)を2008年2月から2014年1月まで務めた。2008年にわが社に入社する前に、さんMarischenはビマウェイ会計士事務所で公共会計の仕事をしていた。

デヴィッド·D·スレニー2018年8月に弊社最高経営責任者に任命されました。スリニーさんは、2003年5月以来、当社の上級副社長となっています。1997年、ステファエル社で戦略企画·財務職を開始し、2003年5月以来スティフェール社の取締役を務めてきたスリニー·さん。スリニーさんはまた、当社の運営と技術部門を担当しています。スリニーは1992年にStifelに入社し,1992年から1995年まで固定収益トレーダーを務め,その後同社の株式シンジケート部門を担当した。

10

クリストファー·K·ライトStifel Bank&TrustのCEOを務めているのは2008年1月以来。これまで、Reichertさんは、2007年10月から2008年1月まで、Stifel Bank&Trustの社長を務めています。2007年に入社する前に、ReichertさんはPulaski銀行の執行副総裁を務め、Pulaski銀行とPulaski金融会社の取締役会のメンバーでした。

利用可能な情報

私たちのインターネットアドレスはwww.stiFel.comです。我々は、米国証券取引委員会に電子的に資料を提出または提供した後、合理的で実行可能な範囲内で、Form 10-K年度報告、Form 10-Q四半期報告、Form 8-K現在の報告、1934年の証券取引法第13(A)および15(D)節に基づいて提出または提出された報告書および委託書声明をできるだけ早く米国証券取引委員会ウェブサイトのリンクを介して無料で提供する。

また、当社のサイト上の“投資家関係-コーポレートガバナンス”の下で当社のコーポレートガバナンス文書をいくつか提供し、任意の株主の要求に応じて印刷形式で提供しています。その中には、監査委員会定款、給与委員会定款、リスク管理/会社管理委員会定款、会社管理基準、苦情報告の流れと従業員道徳基準が含まれている。アメリカ証券取引委員会とニューヨーク証券取引所が要求した時間内に、私たちのウェブサイトで任意の利用可能な文書の任意の修正を公表します。私たちのウェブサイトの情報は参考に本報告書に含まれていません。

第1 A項。R.RISK要因

私たちの業務と財務結果は、以下に述べるリスクと不確定要素を含む様々なリスクと不確定要素の影響を受け、これらのリスクおよび不確定要素は、私たちの業務、財務状況、経営結果、流動資金、および私たちの普通株の取引価格に悪影響を及ぼす可能性がある。以下の各節で提供するリスク要因リストは詳細ではなく,以下の各節や本10-K表では議論されていない要因が存在する可能性があり,これらの要因は我々の運営結果に悪影響を与え,我々の名声を損なう,あるいは新たな業務の見通しを創出する能力を抑制する.私たちはアメリカ証券取引委員会に提出された他の報告書で時々これらのリスク要因を修正または補完するかもしれない。

市場と流動性リスク

流動性の不足や資本を得る機会は私たちの業務と財政状況を損なうかもしれない私たちは十分な流動性を維持できない、あるいは信用と資本市場に簡単に入ることができず、これは私たちの財務状況に大きなマイナス影響を与えるかもしれない。もし私たちの経営や銀行業務の流動性が不足したり、利用できない場合、私たちは追加の財務顧問の募集を制限すること、融資を制限すること、不利な価格で資産を売却すること、配当金の支払いを削減または廃止することなど、私たちの業務を削減または削減することを要求されるかもしれない。私たちの流動性は、私たちの子会社が収益、流動性、または私たちの子会社に適用される資本要求から配当の形で現金を生成することができず、これは私たちの親会社への現金の流動を阻止するかもしれない;私たちの子会社の保証および無担保借入金が信用市場に入る機会が限られているか、または入ることができない、わが社が資本市場に参入する機会が減少すること、および不利な法的和解、判決、または規制制裁による他の資本約束または制限を受ける可能性がある。さらに、銀行持株会社として、配当金および/または株を買い戻す能力が禁止または制限される可能性がある。私たちのいくつかの規制機関は、場合によっては、規制された子会社がその親会社に配当金を支払うことを禁止または制限する義務がある。

融資の可獲得性は、信用および資本市場に入る機会を含み、債務および株式市場の状況、信用の一般的な可獲得性、証券取引活動の数、金融サービス業の全体的な可獲得性、および我々の信用格付けのような様々な要素に依存する。我々の資金コストと資金獲得性は流動性の悪い信用市場とより大きな信用利差の悪影響を受ける可能性がある。また、将来的には特定の取引相手の実力や市場全体の安定への懸念から、貸手は時々借り手への資金提供を削減したり停止したりする可能性がある。流動資金及び流動資金リスクをどのように管理するかその他の情報については、本テーブル10−Kの第7項“経営陣の財務状況及び経営成果の検討及び分析−流動性及び資本資源”を参照されたい。

私たちの信用格付けの引き下げは私たちの運営、収益、そして財務状況に実質的な悪影響を及ぼすかもしれないもし私たちの信用格付けが引き下げられた場合、あるいは格付け機関が格下げする可能性があると表示された場合、私たちの業務、財務状況、運営結果は不利な影響を受ける可能性があり、私たちの財務実力に対する見方が損なわれ、私たちの顧客関係に悪影響を及ぼす可能性がある。私たちの信用格付けのこのような変化は、私たちの流動性や競争地位に悪影響を及ぼす可能性もあり、私たちの貸借コストを増加させ、私たちが資本市場に参入する機会を制限し、特定の金融協定の下での義務をトリガしたり、私たちとビジネスをしたり、私たちに貸し出す投資家、顧客、取引相手の数を減らしたりして、私たちの業務運営と収益力を減少させる可能性があります。

私たちは追加的な外部融資を受けることができないかもしれないし、優遇条件で私たちの運営に資金を提供したり、全く得られないかもしれない。信用格付けが投資レベル以下に引き下げられた影響は、信用協定の条項に違反し、利用可能な信用レベルの低下または即時支払いを要求する可能性があります。

信用格付けの引き下げは、当社がその循環信用スケジュール上の任意の未使用残高についてより高い承諾料を支払うことにもつながり、また、格付け引き下げ時およびその後の限度額で任意の未返済借入金に適用されるより高い金利をトリガすることになります(当社の信用スケジュールに関する情報は、当テーブル10-K総合財務諸表付記11を参照されたい)。

11

私たちは金利リスクを含む市場リスクに直面している私たちは市場状況の変化の影響を直接的かつ間接的に受ける。市場リスクとは、一般に資産や負債の価値や収入が市場状況の変化によって悪影響を受けるリスクを指す。例えば、金利の変化は、私たちが資産から稼いだ収益率と、私たちが預金や他の資金源のために支払った金利との差額に悪影響を及ぼす可能性があり、これは逆に私たちの純利息収入と収益に影響を与える。金利変化が資産利息に与える影響は、負債利息への影響とは異なる可能性がある。私たちのブローカー業務では、金利上昇環境は、通常、私たちがより大きな純利益差を稼ぎ、私たちの多銀行預金清掃計画が受け取る費用を増加させます。逆に、このような業務では、金利が低下した環境は、通常、私たちが小さな純利益差を稼ぐことになる。金利リスクを効果的に管理できなければ、金利の変化は私たちの収益性に大きな悪影響を及ぼす可能性がある。

市場リスクは、融資、預金、証券、短期借入金、長期債務、取引口座資産および負債、デリバティブおよび私募株式投資を含む、我々の業務および活動に関連する金融商品に存在する。市場状況は時々変化し、私たちは市場リスクに直面して、金利、株価、為替レートの変動、及び市場見方或いは発行者の実際の信用要素の変化による価格悪化或いは価値変動を含む。

さらに、金融市場の流動性や透明性の中断は、証券の売却、シンジケート、現金化の価値を招く可能性があり、集中度を増加させる可能性がある。特定の証券における私たちの頭寸を減らすことはできません。このような頭寸に関連する市場と信用リスクを増加させるだけでなく、私たちの貸借対照表上のリスク加重資産レベルを増加させ、それによって私たちの資本金要求を増加させ、これは私たちの業務業績、財務状況、流動性に悪影響を及ぼすかもしれません。我々の市場リスクの開放と管理方法に関するより多くの情報は、本テーブル10-Kの項目7 A、“市場リスクの定量的かつ定性的開示について”を参照されたい。

私たちは信用リスクに直面している私たちは一般的に、私たちにお金、証券、または他の資産を借りている第三者が、破産、流動性の不足、運営失敗など、様々な理由で私たちへの義務を履行できないリスクに直面している。私たちは仲買-取引業者の市営と引受業務の正常な過程で、顧客と取引相手から証券を積極的に売買し、これは私たちを信用リスクに直面させた。我々は一般に取引の対象証券を担保としているが,担保時価の決済日前変動に関するリスクに直面している。私たちの融資や投資は借り手や発行者に貸しているので、私たちの信用リスクや信用損失は増加する可能性があり、彼らは全体として、経済や市場状況の低下の独特または比例しない影響を受ける可能性がある。個別の大きなリスク開放の悪化は、追加の融資損失の準備および/または打撃、あるいは私たちの投資の信用減価を招き、それによって私たちの運営業績、財務状況、監督管理資本と流動性に重大な影響を与える可能性がある。

私たちはまた、私たちの取引在庫の一部として、いくつかの証券、ローン、派生商品を持っている。証券或いはローン関連発行者の実際或いは予想信用素の悪化、或いはいくつかの派生ツール契約の発行者と取引相手が契約を履行できなかったことは、すべて損失を招く可能性がある。

投資·融資活動の一部として、他のブローカーから証券を借り入れ、他のブローカーに証券を貸し出し、証券を買い戻し及び/又は転売する協定を締結することも可能である。これらの取引の取引相手が約束を履行できなければ、これらの取引で使用される証券市場価値の急激な変化は損失を招く可能性がある。

私たちは、信用限度額を確立し、監視し、担保や取引レベルを定期的に評価することで、これらの取引に関連するリスクを管理する。私たちの取引相手の一人の信用品質は著しく悪化し、業界の他の取引相手の信用品質を心配することを招き、それによって私たちの信用リスクを悪化させる可能性があります。

私たちは顧客が保証金方式で証券を購入することを許可する。証券価格が大幅に下落している間に、顧客保証金ローンを取得する担保の価値が購入者の負債額を下回る可能性がある。顧客がこれらの保証金ローンに追加の担保を提供できない場合、私たちはこれらの保証金取引で損失を受ける可能性がある。これは、取引相手または顧客の違約に関連するクレームまたは訴訟を弁護したり、訴訟を提起したりするための追加費用を発生させる可能性がある。

私たちは預金機関に現金を預け、私たちの運営ニーズを満たすために必要な流動性を維持する手段として、顧客を代表して投資を待っている現金を預金機関に預けることにも便宜を図っています。預金機関がこれらの預金を返却できなかった場合、私たちの運営流動性に深刻な影響を与え、深刻な名声被害を招き、私たちの財務業績に悪影響を及ぼす可能性がある。

私たちは融資を提供することで企業や個人に融資を提供し、商業と工業ローン、商業と住宅担保ローン、免税ローン、住宅純価値信用限度額、その他の一般的に証券を担保としたローンを含み、信用リスクを招くこともある。私たちはまた投資を通じて信用リスクを招く。私たちの融資または投資が、同じまたは同様の活動、業界または地域に従事する借り手または発行者に集中している場合、または全体として経済的または市場的状況の独特または比例しない影響を受ける可能性のある借り手または発行者に集中すると、私たちの信用リスクおよび信用損失が増加する可能性がある。自然災害、衛生緊急事態または流行病、テロ行為、悪天候事件、または他の不利な経済事件のような個別の大きなリスクの悪化は、追加の融資損失の準備および/または販売、または私たちの投資の信用減少を招き、それによって私たちの純収入および規制資本に重大な影響を与える可能性がある。

12

不動産市場の低下や持続的な景気後退は、Stifel Bancorpポートフォリオにおけるいくつかの融資の価値を減記し、ある不動産の担保償還権を廃止したり、私たちのいくつかの証券の価値を減記したりする可能性がある。信用品質は、通常、債務者の財務状況や状況の不利な変化や米国の経済力悪化の影響を受ける可能性もある。

信用リスクに対する我々のリスク開放や管理方法の他の情報については、本グリッド10−Kの項目7 A、“市場リスクの定量的·定性的開示について”を参照されたい。

経済環境リスク

過去、市場と全体的な経済状況の突然の変化は、私たちの業務や収益性に悪影響を与え、将来的には私たちに悪影響を与え、私たちの経営業績に変動をもたらす可能性があります経済·市場状況はすでに我々の経営業績や財務状況に直接かつ実質的な影響を与え続けており、金融サービス業の表現は全体的な経済状況と金融市場活動の全体的な実力の深刻な影響を受けているからである。

我々の投資銀行業務収入は、コンサルティングサービスや引受の形で、一般経済状況やそれに応じた金融市場活動に直接関連している。このような経済状況の見通しが不確定またはマイナスの場合、金融市場活動は通常減少し、これは私たちの投資銀行の収入を減少させるだろう。米国や世界経済の先行きへの期待が低下したり、さらに低下したりすることは、金融市場活動の減少を招き、私たちの投資銀行の収入にマイナス影響を与える可能性がある。

上述したリスク要因が述べたビジネスリスクに加えて、グローバル経済状況およびグローバル金融市場は、依然として、米国およびEUの政治的および金融的不確実性、米国および他の主要経済体への再懸念、国内および国際政治または社会的動揺(関連する抗議や騒動を含む)、商業活動の減少により、石油や天然ガスに対する世界の需要が減少し、これらの商品の価格が過去最低を記録したこと、テロと世界各地の武力衝突に関連する複雑な状況を含むいくつかの事件によって構成される潜在的リスクの影響を受けやすい。私たちの業務は全体的な経済見通しと密接に関連しており、見通しの著しい悪化やいくつかの事件の発生は、私たちの業務と全体の運営業績に直接かつ重大なマイナス影響を与える可能性がある。

私たちは世界金融市場の国内と国際マクロ経済状況に影響を受けている私たちは様々な金融サービス業務に従事しています。そのため、私たちは国内と国際マクロ経済と政治条件の影響を受け、経済産出レベル、金利とインフレ率、雇用レベル、商品価格、消費者信頼レベル、国際貿易政策、財政と通貨政策を含む。例えば、FRBの政策は、融資や投資の資金コスト、およびこれらの融資や投資の見返りを大きく決定している。このような保険証券の市場影響は、顧客の現金残高に関連するキャッシュフローのような、特定の金融資産の価値、特に債務証券、および顧客の現金残高に関連するキャッシュフローを大幅に低下させる可能性もある。FRB政策の変化は私たちの統制を超えているため、これらの変化が私たちの活動や私たちの業務結果に与える影響を予測することは難しい。マクロ経済状況も世界金融市場のいくつかの要素に直接或いは間接的に影響を与える可能性があり、これらの要素は証券市場の取引レベル、投資と開始活動、証券推定値、金利と通貨金利の絶対的かつ相対的なレベル、変動性、不動産価値、発行者と借り手の実際と期待品質、およびローンと預金の需給を含むかもしれない。

近年、私たちは私たちの多くの業務に有利な経営環境を経験しているが、長期的な証券市場の持続的な低迷、短期金利が非常に低い水準に戻ること、信用市場の混乱、不動産価値の低下、担保ローンと他の融資延滞増加、その他の負の市場要素を経験すれば、私たちの収入は深刻な損害を受ける可能性がある。

顧客のために実行される取引量の減少により手数料収入が低下し、顧客が管理する証券を代表するポートフォリオ価値の減少により手数料が低下し、取引活動の減少により資本市場やコンサルティング取引収入が減少し、信用準備や出荷が増加し、顧客や市場参加者が決済義務を履行できなかったために損失、純利息収益の減少、その他の損失を被る可能性がある。収入減少やその他の損失は収益力の低下を招く可能性があります。私たちのいくつかの支出は、債務利息支出、賃貸料、施設、賃金支出を含むが、これらの支出を含むが、これらの支出を短期的に減少させる能力は限られているからです。

アメリカ市場はまた公衆衛生流行病或いは大流行の影響を受ける可能性があり、例えば新冠肺炎の大流行、及び世界の他の地区で発生した政治と内乱。我々の業務および非米国業務からの収入は、通貨変動、社会的または政治的不安定、規制制度の不健全、政府または中央銀行政策の変化、主権国家信用格付けの引き下げ、徴収、国有化、資産没収および不利な立法、経済、政治的事態の発展の損失リスクを受ける可能性もある。これらの事態の発展が経済状況や世界市場に与えるいかなる負の影響も、私たちの業務、財務状況、流動性に悪影響を及ぼす可能性がある。

私たちは、米国州や地方政府の予算圧力や、住宅や労働市場の負の傾向に影響を与える影響を受ける可能性がある。投資家のこれらの傾向に対する懸念は私たちが参加する取引数と規模を減少させるかもしれない

13

さらに私たちの固定収益投資銀行の業務収入を減少させる。また、これらの要因は、取引証券組合に保有する市政証券の価値に悪影響を及ぼす可能性がある。

私たちは主に北米の経済状況の影響を受けている。米国とカナダの市場状況は、金利レベルと変動性、失業率、雇用不足率、不動産価格、消費者自信レベル、消費者支出の変化、個人倒産数などの指標で評価することができる。市況の悪化はローン需要を減少させ、住宅ローンや他のローンの延滞増加を招き、ローン返済パフォーマンスに影響を与え、準備金の増加と純債権を招き、私たちの収益に悪影響を与える。

私たちは国際市場からの危険に直面している私たちは世界の他の地域で業務を展開しているため、市場、訴訟、規制コンプライアンスリスクを含むリスクに直面している。私たちの業務と非米国業務からの収入は、為替レート変動、社会的または政治的不安定、規制制度の不健全、政府または中央銀行の政策変化、主権国家信用格付けの引き下げ、徴収、国有化、資産没収、および不利な立法、経済、政治的事態の発展によって損失を受ける可能性がある。規制コンプライアンスおよび/またはコーポレート·ガバナンスに関する適切なやり方に従わなかったことを含む、これらの業務において行動をとるか、または行動しないことは、私たちの運営および私たちの名声を損なう可能性がある。私たちはまたアメリカの管轄地域ではない会社の証券に投資したり取引したりします。上記の要因により、取引非米国証券の収入も負の変動の影響を受ける可能性がある。

操作リスク

私たちの名声を損なうことは私たちの業務を損なうかもしれない私たちの名声を維持することは、顧客、投資家、財務コンサルタント、および他のパートナーを誘致し、維持するために重要だ。もし私たちが名声のリスクを招く可能性のある問題を解決できなかったり、解決できなかったりすれば、私たちの業務の将来性を深刻に損なう可能性がある。これらの問題は、潜在的な利益衝突、法律および規制要件、道徳的問題、マネーロンダリング、ネットワークセキュリティおよびプライバシー、記録保存、および販売および取引やり方を適切に処理することを含む、本プロジェクト1 Aで議論される任意のリスクを含むことができるが、これらに限定されない。また、私たちが販売している証券を予想された価格レベルで売ることができず、私たちの製品固有の法律、信用、流動性、市場リスクを正確に識別することができず、名声リスクを招く可能性もある。適切なサービスおよび品質基準を維持できなかったり、顧客を公平に扱うことができなかったりできなかったりすることは、顧客の不満、訴訟、規制審査の強化を招く可能性があり、これらはすべて収入損失、運営コストの上昇、名声損害を招く可能性がある。私たちの否定的な宣伝は、真実であっても偽物であっても、私たちの名声を損なうかもしれない。

私たちは高度な専門家、合格した財務顧問、他の従業員を誘致し、維持する能力があり、これは私たちの業務の持続的な成功に重要だ私たちの顧客を発展させ、維持する能力は、私たちの高度な専門家、実行委員会のメンバー、パートナーと財務顧問の名声、判断力、業務発展能力と技能に依存します。効果的に競争するためには、成功した財務顧問、投資銀行家、取引専門家、ポートフォリオマネージャー、その他の創設または専門家を含む合格した専門家を誘致、維持、激励しなければならない。私たちが直面している競争圧力は私たちの業務、運営結果、財務状況、そして流動性に悪影響を及ぼすかもしれない。

新冠肺炎の流行後、労働力市場の流動率は引き続き上昇し、著者らは競争が極めて激しい労働力市場の影響を受け、著者らの業務の各方面の人材に対する競争の激化、及び科学技術会社などの非伝統的な競争相手との競争の激化を含む。雇用主は長期的な遠隔勤務を含む、より高い報酬とより柔軟な労働機会を提供している。これらは現在の職員たちが私たちを離れることを決定し、未来の従業員たちが私たちに加入することを決定した重要な要素かもしれない。熟練した専門家に対する競争は依然として激しいため、私たちは大量の資源を投入して合格者を吸引と維持しなければならない可能性があり、これは収入に負の影響を与える可能性がある。

金融サービス業で熟練した専門家を募集·引き留めるコストが大幅に上昇した。金融産業の雇用主はますます保障された契約、前金、そしてより高い報酬を提供している。これらは現在の職員たちが私たちを離れることを決定し、未来の従業員たちが私たちに加入することを決定した重要な要素かもしれない。専門技術人材に対する業界内の競争は依然として激しく、私たちは大量の資源を投入して、人材を誘致と慰留する必要があるかもしれない。特に、我々の財務業績は、新たに採用される可能性のある財務コンサルタントや他のキーパーソンに提供される可能性のある任意の前払い融資または他のインセンティブに関連するコストの悪影響を受ける可能性がある。

もし私たちに給与目標があれば、私たちは私たちの従業員を引き留めることができないかもしれません。これは求人費用の増加を招き、あるいは目標の範囲を超えた給与レベルでより多くの従業員を募集することになります。特に、我々の財務業績は、新たに採用される可能性のある財務コンサルタントや他のキーパーソンに提供される可能性のある任意の前払い融資または他のインセンティブに関連するコストの悪影響を受ける可能性がある。もし私たちの投資銀行家、高級株式研究、販売、取引の専門家、資産マネージャーまたは幹部のサービスが競争相手や他の人に奪われたら、私たちは貴重な関係を保つことができないかもしれません。私たちのいくつかの顧客は私たちのサービスではなく、競争相手のサービスを利用することを選択するかもしれません。もし私たちの高度な専門家を引き留めたり、より多くの専門家を募集することができなければ、私たちの名声、業務、経営業績、財務状況はすべて不利な影響を受けるだろう。さらに、新しいビジネス計画および既存のビジネスを拡張するための努力は、通常、追加収入を生成する前に報酬および福祉支出を生成することが要求される。

14

また、我々の業界では、従業員が競争相手の職を受けている会社は、これらの競争相手が不公平な求人に従事していると主張することが多い。私たちはこのようなクレームを何度か受けてきましたが、将来的にはもっと多くのクレームの影響を受けるかもしれません。合格者の募集を求めているので、その中の一部の人は私たちの競争相手のために働くかもしれません。その中のいくつかのクレームは実質的な訴訟を招くかもしれない。私たちはそれらの是非曲直にかかわらず、このようなクレームを弁護する時に大きな費用を招くかもしれない。このような言い方はまた私たちの競争相手のために働く潜在的な従業員が私たちに参加することを阻止するかもしれない。私たちの競争相手のいくつかは、財務コンサルタントが新会社に加入する際に携帯可能な顧客情報を規定した1,800社以上が署名した自発的な合意であるマネージャー募集協定(“協定”)を脱退している。このような顧客データを新しいブローカーにもたらす能力は、一般に、財務コンサルタントが顧客アカウント残高を彼または彼女の新しい会社によりよく転送することができることを意味する。他の競争者たちもまた同じようにこの議定書から脱退する可能性がある。新しい財務コンサルタントを採用する自営業者に顧客データの送信を阻止したり、著しく制限したりすれば、私たちの採用作業は悪影響を受ける可能性があり、私たちの採用業務に関するクレームに直面し続ける可能性があります。

私たちの業務は顧客口座管理の費用と資産管理費に依存します近年、私たちは資産管理業務を発展させ、これは私たちの全体業務に対してこの業務に関連するリスクを増加させている。私たちに支払われる資産管理費は、私たち個人顧客グループ部門の有料口座における顧客資産の価値と、私たちの資産管理業務で管理されている資産(“資産管理”)の価値に依存します。我々の有料資産とAUMの価値は市場変動や資産流入や流出の影響を受けている。私たちの個人顧客グループの顧客は従来の取引ベースの口座から費用ベースの口座に移行しているため、私たちの顧客資産の大部分は市場変動のより直接的な影響を受けている。したがって,市場価値が低下した時期には,課金口座やAUMの価値が低下する可能性があり,これは我々の収入に負の影響を与える.また、私たちのファンド、ポートフォリオマネージャー、または財務コンサルタントの投資パフォーマンスは市場レベルを下回っており、資金流出や、新しい投資家を私たちの資産管理製品に誘致しにくくなり、私たちの業務や財務状況にさらに影響を与える可能性があります。

競争激化や契約再交渉などにより、我々の資産管理費も時間とともに低下する可能性がある。また、近年の市場環境により受動的な投資製品に移行しており、このような製品による費用は能動的に管理されている製品よりも低い。受動的投資の持続的な傾向や時価または資産管理口座の費用構造の変化は、私たちの収入、業務、財務状況に影響を及ぼすだろう。

私たちの引受、市、取引、その他の業務活動は私たちの資本をリスクの中に置いているもしどんな理由でも、私たちが販売を受けた証券を予想された価格レベルで売ることができなければ、私たちは損失を受け、名声を損なうかもしれません。引受業者として、私たちはまた、募集説明書と、私たちが参加している発行に関連する他の発売文書における重大な誤った陳述や漏れの責任を、より高い基準、すなわち遵守しなければならない。これは典型的ではありませんが、私たちの販売プロセスの一部として、私たちは単一発行者や特定の業界に従事する発行者の大量の証券を持っているかもしれません。このような頭寸の価値の突然の変化は私たちの財政的業績に影響を及ぼすかもしれない。

市商としては、特定の証券の頭寸を持っている可能性がありますが、これらの多元化しない持株は市場変動のリスクが集中しており、私たちの保有証券よりも多元化した場合よりも大きな損失を招く可能性があります。私たちはリスク緩和政策を取っているにもかかわらず、私たちは市に関連した頭を持っていることで損失を受けるかもしれない。

私たちは、規制が適用可能な限られた範囲で私募株式ファンドや他の非流動性投資への元本投資を継続することが可能であるが、現在のポイントは、既存のポートフォリオを剥離することである。もし私たちが魅力的な価格で販売したり、他の方法で私たちの権利を処分したり、理想的な撤退戦略を達成できなければ、私たちは私たちの投資目標を達成できないかもしれない。特に、これらのリスクは、投資会社の財務状況や見通しの変化、経済状況の変化、または法律、法規、財政政策または政治条件の変化に起因する可能性がある。このような投資の現金価値を実現するためには、魅力的な投資機会を決定するのに長い時間がかかるかもしれない。さらに、私募株式投資が利益であることが証明されても、現金で任意の利益を達成するのに数年以上かかる可能性がある。

他の金融機関と仲介機関の穏健さは私たちに影響を与えている私たちは、任意の決済エージェント、取引所、決済所、または証券取引を促進するために使用される他の金融仲介機関の運営失敗、終了、または能力制限のリスクに直面している。規制制度の変更と長年の決済代行、取引所、決済所との統合により、ある金融仲介機関へのリスクの開放が増加しており、必要に応じて十分かつ費用効果のある代替案を見つける能力に影響を与える可能性がある。これらの仲介機関のいかなる失敗、終了、または制限は、取引、サービス顧客、およびリスク開放を実行する能力に悪影響を及ぼす可能性がある。

通常の取引や融資取引に従事する能力は、他の金融機関の行動や商業健全性に悪影響を受ける可能性がある。金融サービス機関は、取引、清算、融資、取引相手、または他の関係によって相互に関連している。私たちは多くの異なる業界と取引相手に対して開口があり、私たちはよく金融業界の取引相手と取引をして、ブローカーと取引業者、商業銀行、投資銀行、共同基金とヘッジファンド、その他の機関の顧客を含む。1つまたは複数の金融サービス機関または金融サービス業全体の違約、さらにはその財務状況に関する噂や問題は、従来から市場全体の流動性の問題を招き、私たちまたは他の機関の損失や違約を招く可能性がある。その中の多くの取引は私たちが取引相手が約束を破った時に信用リスクに直面させる

15

顧客でもありますまた、私たちが持っている担保が現金化できない場合や清算価格が私たちが当然のローンや派生ツールのリスクを回収するのに十分でない場合、私たちの信用リスクは悪化する可能性があります。取引相手の違約に関する損失は私どもの経営業績に重大な悪影響を及ぼす可能性があります。

私たちは事業分野で価格設定圧力に直面し続けており、これは私たちの未来の収入と収益力を損なうかもしれない固定収益と株式取引では、私たちは引き続き取引保証金と手数料の定価圧力に直面している。固定収益市場では、規制要求はより大きな価格透明性を招き、価格競争と取引利益率の低下を招く。株式市場では、機関顧客からの価格設定圧力に直面し、手数料の減少を要求しており、一部の原因は業界傾向、すなわち研究と実行サービスの別々の支払いである。電子と直接市場参入取引の使用は私たちの取引保証金をさらに圧縮し、これは追加の競争圧力をもたらした。機関投資家が彼らが支払いたい金額を減らし続けるにつれて、彼らが使用するブローカーの数を減らすことや、私たちのいくつかの競争相手は費用、手数料または利益率を下げることで市場シェアを獲得することを求めており、これらの分野と他の分野の価格競争と定価圧力は引き続き存在すると考えられる。

監督管理機関が監督、審査と監督を強化することに伴い、私たちの銀行子会社の成長は私たちをより大きな信用リスク、操作リスク、監督管理リスクと市場金利に対する敏感性に直面させるかもしれない私たちは、関連顧客預金によって資金を提供するStifel Bancorpの融資組合とポートフォリオの増加を経験した。私たちの株式保証ローンは顧客ブローカー口座に保有されている資産を担保にしていますが、私たちはこれらの融資に関連するいくつかの信用や操作リスクに直面しています。預金の増加とそれによる流動性に伴い、私たちは私たちのポートフォリオを拡大することができるようになった。また、Stifel Bancorpの担保ローンや商業ローン業務も大幅に増加している。私たちは私たちが保守的な保証政策を持っていると信じているにもかかわらず、担保融資銀行業務には固有のリスクがある。

私たちの資産と負債の中で高い割合が利息または利息に関連するツールであるため、私たちは金利、収益率曲線の形状、または市場金利間の相対的な利差の変化にもっと敏感だ。

政府とその機関(FRBを含む)の通貨、税収、その他の政策は金利と金融市場全体のパフォーマンスに大きな影響を与えている。FRBの重要な機能の一つは全国の銀行信用供給と市場金利を調節することだ。FRBの行動は、私たちが融資に対して受け取る金利や、借金や有利子預金のために支払う金利に影響を与え、これは私たちの表内および表外金融商品の価値にも影響を与える可能性がある。私たちは未来の通貨、税収、その他の政策変化の性質やタイミングを予測することができず、それらが私たちの活動や経営結果に与える影響を予測することもできない。

しかも、私たちの銀行子会社は州と連邦レベルで厳格に規制されている。この規定は預金者、連邦預金保険基金、消費者、そして銀行システム全体を保護するためであり、私たちの株主を保護するためではない。連邦と州の法規は私たちの業務を深刻に制限し、私たちは様々な規制行動の影響を受けます。もし私たちが最終的に法律と規制規則に違反していることが発見されたら、罰金、処罰、あるいは他の制裁を受けるかもしれません。

私たちは激しい競争に直面している私たちは競争の激しい業務をしています。私たちは一連の要素に基づいて、私たちの財務顧問とアシスタントの品質、私たちの製品とサービス、定価(例えば、価格設定と費用レベルの実行)、位置、関連市場での名声を含む競争を行います。時間の経過に伴い、金融サービス業の会社間に実質的な統合と融合が見られ、これは我々の競争相手の資本基盤と地理的カバー範囲を著しく増加させた。我々の競争相手の他の情報については,本10-K表第1項で“競争”と題する部分を参照されたい.

著者らは直接全国的な全方位サービスブローカー、投資銀行と商業銀行と競争し、比較的に小さい程度で割引ブローカー、取引業者と投資顧問と競争した。また、比較的新しく市場に参入した会社からの競争や、他社が代替販売ルートをますます使用していることにも直面しています。私たちはまた、間接的に保険会社、不動産会社、ヘッジファンドなどの会社と投資資産を争っている。このような競争は私たちの業務に影響を与えるかもしれない。

競争力を維持するために、私たちの将来の成功は、私たちが製品やサービスを開発し、向上させる能力にもある程度かかっている。新製品やサービスを開発したり、既存製品を強化することができず、私たちの収益性に実質的な悪影響を及ぼす可能性があります。また、科学技術の絶えずの転換と向上の歩みに追いつくために、私たちは膨大な支出を持つかもしれない。

私たちは操作の危険に直面している私たちの多様な運営は、私たちが業務を展開している取引所や私たちのデータセンター、運営処理サイトや支店間の技術や接続障害を含む、内部プロセス、人員、システム外部イベントの不十分または失敗による損失のリスクに直面しています。私たちの業務は私たちが毎日多くの異なる市場の大量の複雑な取引を処理して監視する能力に依存している。私たちのシステムは増加する取引量に適応できず、これは私たちが業務を拡大する能力を制限する可能性もある。私たちの財務、会計、データ処理、または他のオペレーティングシステムおよび施設は、完全または一部制御できないイベントによって正常に動作または無効になる可能性があり、これらの取引を処理したり、これらのサービスを提供する能力に悪影響を及ぼす可能性があります。経営リスクは、我々の業務のすべての活動、機能、または単位に存在し、内部または外部詐欺、雇用と雇用行為、専門的な義務を履行するミス、または会社の受託基準を満たしていないと表現される可能性がある。業務中断,システム障害や取引処理に失敗した場合にも,運営リスクが存在する.私たちとビジネスをしている第三者も

16

運用リスクの源は、システムの故障または故障、またはそのような各当事者従業員の不適切な行為を含む。さらに、プロセスを変更したり、新製品やサービスを発売したりする場合、このような変化が生じる可能性のある新しい運営リスクを完全に認識したり、識別することができない可能性があります。自動化技術をますます使用することは、アウトソーシング操作を含む人工的またはシステム的な処理ミスのリスクを拡大する可能性がある。

私たちの業務緊急計画は、従業員や技術を含む、業務中断時に私たちの重要な業務機能と支援資産を回復する能力を確保することを目的としています。私たちは私たちの計画を策定し、テストするために全力を尽くしていますが、予見できない要因のため、私たちの業務を展開する能力は、いかなる場合でも、物理サイトアクセスの中断、壊滅的なイベント(天気関連イベントを含む)、電気、環境、または通信障害に関連するイベント、および私たちが依存する他の人が提供するサービスに影響を与えるイベントであり、これらのイベントは、私たちのパートナーまたは私たちとビジネスを展開する第三者に影響を与える可能性があります。

我々の操作リスクオープンポートおよび管理方法に関するより多くの情報は、本テーブル10−Kの項目7 A、“市場リスクの定量的および定性的開示について”を参照されたい。

私たちの電気通信またはデータ処理システムが継続的に中断されている場合、または私たちが使用する技術を効率的に更新できない場合、私たちのトラフィックに実質的な悪影響を及ぼす可能性があります私たちの業務はデータ処理と通信システムに広く依存している。顧客により良いサービスを提供するほか、技術の有効利用は効率を向上させ、コストを低減することができる。新しい規制要件、顧客ニーズ、競争需要を満たすために、私たちの技術システムを調整または開発することは、私たちの業務に重要です。新しい技術の導入はしばしば挑戦をもたらす。新しいまたは強化されたアプリケーションを開発する際には、新しい技術を有効に使用できないか、または私たちのアプリケーションを新興業界標準に適応させることができない可能性があるリスクを含む重大な技術および財務コストおよびリスクが存在する。

私たちが引き続き成功できるかどうかは、ある程度私たちの能力に依存している:(I)私たちの技術システムの定期的な維持とアップグレードに成功する能力;(Ii)私たちのデータ処理と通信システムに含まれる情報の品質を維持すること、(Iii)技術を使用することによって顧客の需要を満たす製品とサービスを提供することによって彼らの需要を満たすこと、および(Iv)熟練した情報技術者を維持すること。当社の技術システム障害は、システム障害やネットワーク攻撃、またはこれらのシステムを効率的にアップグレードしたり、新しい技術駆動製品やサービスを実施することができず、財務損失、顧客への責任、適用されるプライバシー違反、その他の適用法律、および規制制裁を引き起こす可能性があります。項目7を参照して、“経営陣の財務状況及び業務成果の検討と分析10-Kテーブルの“リスク管理”は、私たちの操作リスク開放および操作リスクを管理する方法に関する他の情報を取得するために使用される。

私たちの技術システム、私たちの顧客、または私たちが依存している他の第三者サプライヤーの任意のネットワーク攻撃、または他のセキュリティホールは、私たちに重大な責任を負い、私たちの名声を損なう可能性があります私たちの運営は、私たちのコンピュータシステムおよびネットワークにおける敏感かつ機密な金融、個人および他の情報のセキュリティ処理、記憶および転送に大きく依存する。近年、金融サービス会社の報告が顧客または他の機密情報を不正に開示すること、および会社情報または他の資産を窃盗、伝播および破壊することに関連するネットワーク攻撃がいくつか発生しており、場合によっては従業員または請負業者が手続きまたは第三者の行動に従わないことによるものもある。他の金融サービス会社と同様に、私たちは毎日、私たちのコンピュータシステム、ソフトウェア、ネットワーク、およびそのユーザーのための悪意のあるネットワーク活動に遭遇しています。このような悪意のある活動は、不正なアクセスを試みること、コンピュータウイルスまたはマルウェアを移植すること、およびサービス攻撃を拒否することを含む。私たちはまた、私たちの会社、私たちの同僚、私たちのコンサルタント、または私たちの顧客に詐欺を実施することを目的として、大量のネット釣りや他の形態の社会プロジェクトを経験した。私たちはこのような活動に持続的に監視し、柔軟に対応することを求めており、私たちのシステムを開発して、私たちのデータと技術インフラの機密性、完全性、可用性を保護します。

サイバー攻撃は、外国政府に関連する第三者、組織犯罪、またはテロ組織を含む様々なソースから来ることができる。第三者はまた、当社の社内に個人を挿入しようとしたり、同僚、顧客、または私たちのシステムの他のユーザに敏感な情報を漏洩させたり、私たちのデータへのアクセスを提供しようとしたりする可能性があり、これらのタイプのリスクは検出または予防が困難である可能性がある。金融サービス会社のサイバーセキュリティ事件が上昇しているにもかかわらず、ネットワーク攻撃や他の情報セキュリティホールに関する大きな損失を経験したことはありません。しかし,これらの攻撃で用いられる技術はますます複雑になり,変化が頻繁になり,起動後に認識されることが多い.我々は、我々のネットワーク脅威分析、データ暗号化およびトークン化技術、アンチマルウェア防御および脆弱性管理計画を含む強力な認証および階層情報セキュリティ制御の維持を求めているが、これらの制御のいずれかまたはそれらの組み合わせは、これらのリスクをタイムリーに検出、緩和、または修復できない可能性がある。保護措置を実施し、状況が許可された場合に修正しようと努力しているにもかかわらず、私たちのコンピュータシステム、ソフトウェア、およびネットワークは、人為的エラー、自然災害、電源オフ、迷惑メール攻撃、許可されていないアクセス、分散拒否サービス攻撃、コンピュータウイルスおよび他の悪意のコード、および他のイベントの影響を受けやすい可能性があり、これらのイベントは、私たちの名声が重大な責任と損害を受け、私たちの運営の安全と安定性に持続的な影響を与える可能性がある。

私たちはまた、多くの第三者サービスプロバイダが私たちの業務運営を行っている他の側面に依存しており、それらに関連する類似のリスクに直面している。定期的にこれらの第三者サプライヤーの安全評価を行っていますが、彼らのを確認することはできません

17

情報セキュリティ協定はネットワーク攻撃や他のセキュリティホールを防ぐのに十分だ。また、私たちの製品やサービスにアクセスするために、私たちの顧客は私たちの安全制御システム以外のコンピュータや他のデバイスを使用するかもしれません。

我々は予防措置を講じているにもかかわらず、ネットワーク攻撃や他の情報セキュリティホールが発生すると、これは私たちが保存している情報を危険にさらしたり、他の方法で私たちや顧客や取引相手の業務を中断させたりして、私たちに責任を負わせる可能性があります。未遂攻撃の範囲と複雑さが進むにつれて、私たちは、私たちの保護措置を修正したり、強化したり、脆弱性や他の露出を調査したり、ネットワーク攻撃に関する情報を私たちの顧客とコミュニケーションするために多くの追加資源を必要とするかもしれません。私たちは特定のネットワークリスクと攻撃に対する保険を持っていますが、私たちの保険限度額を超える訴訟や財務損失を受けるか、あるいは私たちの既存のどの保険証書の保証範囲内でもないかもしれません。技術故障はまた、財務報告と他の監督管理要求を遵守する能力を妨害し、私たちを監督機関の可能な懲戒処分に直面させる可能性がある。また、米国証券取引委員会は、上場企業として、ネットワークセキュリティ開示に関する制御プログラムを有するべきであるとする指導意見を発表し、連邦証券法が要求する開示において、特定のネットワーク攻撃や他の情報セキュリティホールに関する情報の開示を要求されている。また、他の大規模金融機関や他の市場参加者への成功したサイバー攻撃は、私たちが影響を受けているか否かにかかわらず、顧客が金融機関に対して普遍的に自信を失ってしまう可能性があり、これは、私たちの安全対策や金融システム全体に対する市場の有効性を損なうという見方を含むマイナス影響を与える可能性があり、これは、私たちの金融商品やサービスの使用を減少させる可能性があります。

また,我々が扱う取引量が大きいことから,我々のクライアント,パートナー,取引相手の数が多いことや,悪意のあるエージェントが複雑になっており,ネットワーク攻撃が発生し,発見されずに長く続く可能性がある.サイバー攻撃のどの調査にも多くの時間がかかると予想され、包括的で信頼できる情報を得る前に、広範な遅延が生じる可能性がある。その間、私たちは傷害の程度やどのように最も良く修復するかを知っているとは限らず、いくつかのミスや行動は発見され修復される前に繰り返されたり悪化したりする可能性があり、これらすべてはこのような攻撃のコストと結果をさらに増加させるだろう。

様々なデータ保護法に基づいて、私たちはまた責任を負うことができる。顧客にサービスを提供する際には、個人データを含む敏感または機密の顧客または関連データを管理、使用、格納する。したがって、私たちは、個人識別情報保護を管理するアメリカ連邦、州、国際法のような、これらの情報を保護するための多くの法律と法規の制約を受けている。このような法律法規の複雑さと数量は増加している。もし誰でも、私たちの同僚を含め、顧客または関連データに対する私たちの既定の統制をおろそかにしたり、故意に違反したり、あるいはそのようなデータを他の方法で管理または流用した場合、私たちは重大な金銭的損失、規制された法執行行動、罰金、および/または刑事起訴に直面する可能性がある。さらに、システム障害、関連不注意、詐欺、または流用のために、敏感または機密顧客または関連データを不正に開示することは、私たちの名声を損なう可能性があり、顧客および関連収入を失う可能性がある。もし顧客データの安全が破壊されたら、潜在的な責任は巨大かもしれない。違約を招く場合によっては、この責任は契約によって制限されない可能性があり、間接的または間接的な損害も排除されない可能性がある。

これらのタイプの操作リスクのリスク開放や管理方法に関する他の情報については、本グリッド10−Kの項目7 A、“市場リスクの定量的かつ定性的開示について”を参照されたい。

連結財務諸表を作成するには、実際の結果とは異なる可能性のある見積もり数を使用する必要があり、新しい会計基準は将来の報告の結果に悪影響を及ぼす可能性がある米国公認会計原則に従って連結財務諸表を作成することは、連結財務諸表の日付の資産及び負債額、又は有資産及び負債の開示、及び報告期間内の収入及び費用の報告金額に影響するために、管理層に推定及び仮定を要求する。このような見積りや仮定は,管理職が困難で主観的な判断を行う必要があるかもしれない.私たちの最も重要な推定の一つはStifel Bancorpの融資損失準備金だ。任意の所与の時点で、不動産およびクレジット市場の状況は、Stifel Bancorpローン組合せ固有の損失を推定する複雑性および不確実性を増加させる可能性がある。経営陣の基本的な仮定と判断が不正確であることが証明された場合、融資損失準備金は実際の損失を補うのに不十分である可能性がある。私たちの財務状況は、私たちの流動性と資本、そして運営結果を含めて実質的な悪影響を受ける可能性がある。

私たちの金融商品には、いくつかの取引資産および負債、販売可能な証券、投資およびいくつかの融資、および他の項目が含まれており、経営陣にその公正な価値を決定して、私たちの連結財務諸表を作成することを要求しています。オファーされた市場価格が得られなければ,内部開発のモデルや他の方法によって公正価値を決定する可能性があり,最終的には我々の主観的判断にある程度依存する.いくつかのツールおよび他の資産および負債は、直接的に見える投入がない可能性があり、これは、それらの推定値を特に主観的にし、したがって、推定および判断に基づく。また、市場に突然流動性不足や一部の証券価格が下落し、ある項目の推定値が増加する可能性があり、このような推定値がさらに変化したり調整されたり、その後のいくつかの時期での収益が低下する可能性がある。

私たちの会計政策と方法は私たちの財務状況と経営結果をどのように記録して報告するかの基礎です。財務会計基準委員会(“財務会計基準委員会”)と米国証券取引委員会は、財務諸表作成を指導する財務会計·報告基準を随時改訂する。また、会計基準作成者及び会計解釈者

18

基準は、このような基準がどのように適用されるかに対する以前の解釈や立場を変えたり、逆にしたりするかもしれない。これらの変化は予測が困難である可能性があり、財務状況や運営結果を記録し、報告する方法に大きな影響を与える可能性がある。場合によっては、私たちは新しい基準または修正された基準をさかのぼって適用することを要求される可能性があり、前の財務諸表を繰り返すことになります。

FASBは近年、いくつかの新しい会計基準を発表し、信用損失と賃貸に関するテーマを含み、連邦銀行業監督管理機関はすでにその中のいくつかの新しい準則の実施ガイドラインと提案された実施規則を発表した。特に、新しい信用損失基準は既存の多種の減値モードに代わって、ローンの“発生した損失”モードを“予想損失”モードに置き換えることを含む。新しい信用損失基準の採用は私たちの連結財務諸表に実質的な影響を与えない。私たちは提案された規制施行規則が私たちの規制資本に及ぼす潜在的な影響を評価している。

私たちのいくつかの重要な会計見積もり、政策と標準の更なる討論については、項目7“経営層の財務状況と経営成果の討論と分析を参照してくださいキー会計見積もり“と本表格10-K連結財務諸表付記2。

私たちのリスク管理と利益衝突政策と手続きは私たちを未知または予見できない危険にさらすかもしれない私たちは私たちの市場、信用、運営、流動性、および法律と規制コンプライアンスリスクを管理、監視、制御することを求めている。しかし、私たちは私たちの手続きが効果的であることを保証できない。我々は制限や他のリスク緩和技術を使用しているが,これらの技術やその応用に伴う判断は,つねに予見不可能な経済·金融結果,あるいはこれらの結果の詳細やタイミングを予測しているわけではない。私たちのリスク管理方法は将来のリスクを効果的に予測できないかもしれない。また,我々のリスク管理方法のいくつかは,市場,顧客,その他の事項に関する情報の評価に基づいており,これらの情報は,もはや正確ではないか,あるいは予測価値が限られている可能性があるという仮定に基づいている.私たちが提供する製品やサービスの成長を含めて、私たちの成長を十分に管理できなかったり、私たちのリスクを効果的に管理できなかったりすることは、私たちの業務や財務状況に実質的な悪影響を及ぼす可能性があります。

金融サービス会社は多くの実際あるいは存在すると考えられる利益衝突の影響を受けており,これらの衝突は米国連邦や州規制機関やFINRAなどのSROの審査を受けることが多い.私たちのリスク管理プロセスは業務で発生する潜在的な利益の衝突を解決することを含む。私たちが業務活動を拡大するにつれて、潜在的な利益衝突の管理がますます複雑になってきている。利益相反が十分に解決されていないと考えられたり、私たちの名声に影響を与えたり、顧客と私たちとの取引の意志に影響を与えたり、訴訟や規制行動を起こしたりする可能性があります。したがって、将来的に私たちの業務と財務状況に実質的な損害をもたらす可能性のある利益衝突が発生しないという保証はない。

市場リスクおよびいくつかの他のリスクをどのように監視および管理するかに関するより多くの情報は、本リスト10-Kの項目7 A、“市場リスクの定量的および定性的開示について”を参照されたい。

発見と阻止が困難な関連不正行為は、私たちが顧客を誘致し、維持する能力を損害し、重大な法的責任と名声損害を負わせる可能性がある私たちの従業員たちは不適切な行為をして、私たちの業務に悪影響を及ぼす可能性がある。例えば、私たちの銀行業務はしばしば私たちに顧客にとって重要な意味を持つ機密事項を処理することを要求する。私たちの従業員は顧客、顧客、取引相手と持続的に相互作用している。すべての従業員は、私たち自身と顧客の情報を保護するために、私たちの原則、政策、技術の枠組みに反映された行動と道徳を表現しなければならない。すべての関連不正行為を阻止または阻止することは不可能であり、このような活動を防止し、発見するための予防措置は、すべての場合に有効ではないかもしれない。もし私たちの従業員が顧客が提供する機密情報を不適切に使用または開示した場合、私たちは将来の規制制裁を受け、私たちの名声、財務状況、現在の顧客関係、未来の顧客を引き付ける能力に深刻な損害を与える可能性がある。私たちはまた、私たちの資産管理業務によって生じるいくつかの義務と基準と、私たちが管理する資産の許可を受けています。また、私たちの財務コンサルタントは受託として行動し、財務計画、投資提案、資産管理を提供することができます。もし私たちの従業員がこのような義務と基準に違反したら、私たちの顧客と私たちに悪影響を及ぼすだろう。常に関連する不正行為を阻止できるわけではなく,このような活動を発見·防止するための予防措置は有効ではないかもしれない。もし私たちの職員たちが不適切な行為をしたら、私たちの業務は不利な影響を受けるだろう。

私たちの国内顧客の現金残高の著しい低下は、私たちの純収入および/またはStifel Bancorpの成長に資金を提供する能力に悪影響を及ぼすかもしれません私たちはStifel Bancorpが顧客に融資や投資証券を購入するための低コスト資金源として銀行預金に大きく依存している。私たちの銀行預金は主に私たちの多銀行清算計画によって推進されており、この計画では、顧客のそのブローカー口座における現金預金は、わが銀行子会社と各種第三者銀行のFDIC保険利息口座に振り込まれる。我々国内の顧客の現金残高が大幅に減少し,我々の銀行子会社と第三者銀行との間の現金分配が変化したり,現金がわが社から移転したりすることは,我々が生息資産を増加させ続ける能力に深刻な影響を与える可能性があり,および/またはよりコストの高い預金源を用いて生息資産を増加させることが求められている。

私たちの事業の成長はコストと規制と統合の危険を増加させるかもしれない私たちは買収と私たちの採用努力を含めて成長し続けている。買収された業務を統合し、新業務にプラットフォームを提供することや、他社との協力はリスクに関連し、財務、管理、運営上の課題をもたらす。既存業務の拡大、財務コンサルタントの採用、戦略的買収や投資に巨額の費用が生じる可能性がある。私たちの全体的な収益力は

19

このような成長に関連する投資および支出が、このような投資または成長によって生じる収入の一致または超過が得られなければ、負の影響を受けるであろう。

拡張はまた、他のコンプライアンス、文書、リスク管理、および内部制御プログラムの需要を生じる可能性があり、一般に、これらのプログラムを処理するためにより多くの人員を雇用することに関する。私たちの拡張業務や任意の新しい業務のこのような手続きが十分でないか、遵守されていない場合、私たちは重大な損失や規制制裁に直面する可能性があります。

また、買収を求める程度では、受け入れ可能な条件でこのような買収を達成できない可能性がある。私たちはどんな買収された業務も私たちの既存の業務に成功的に統合することができないかもしれない。買収された業務を統合する際に遭遇する可能性のある困難は、私たちの業務、財務状況、運営結果に悪影響を及ぼす可能性があります。また、買収に資金を提供するための資金調達や借入資金が必要となる可能性があり、株式希釈やレバレッジの増加を招く可能性がある。私たちは優遇条件で融資を受けることができないかもしれないし、融資を受けることができないかもしれない。

私たちは、私たちの名声、サービス、財務状況、および運営結果に悪影響を及ぼす可能性がある環境、社会、およびガバナンス(“ESG”)に関連するリスクに支配されている私たちは名声リスクを含めてESG問題に関連した様々なリスクに直面している。公衆はESG主題に対して異なるものを持ち、しばしば互いに矛盾する観点を持っている。大規模な金融機関として、私たちの株主、顧客、パートナー、連邦と州規制機関、私たちのコミュニティを含む複数の利害関係者がいます。これらの利害関係者はESG問題で異なる優先順位と期待を持っています。私たちが取った行動がこれらの利害関係者のうちの1つまたは他方の期待と衝突する場合、顧客からの苦情の増加、業務損失、または名声被害に遭遇する可能性があります。私たちはまた、私たちがそれと商売をする人の身分を選択したために、否定的な宣伝や名声の損害に直面するかもしれない。ESG問題に関連する負の宣伝は、私たちの名声を損なう可能性があり、顧客および同僚を引き付け、維持し、効率的にサービスを競争および発展させる能力を有する可能性がある。

また、代理コンサルティング会社やある上場企業の投資を管理する機関投資家は、ESG要因をその投資分析に組み込むことが増えている。投資および投票決定を行う際にESG要因を考慮することは比較的新しい。したがって,ESG政策を評価する枠組みや方法は完全には策定されておらず,投資界間の差が大きく,時間の経過とともに変化し続ける可能性が高い.さらに、異なる利害関係者がESG基準に基づいて会社を評価する際に使用される方法は、主観的であり、我々の実際のESGポリシーおよび実践の誤った理解または誤った陳述をもたらす可能性がある。ESGについて投資家に格付け情報を提供する機関も、当社に不利な格付けを与える可能性があります。私たちのいくつかの顧客はまた、彼らとビジネスを継続するために、追加のESGプログラムまたは基準を実施することを要求するかもしれない。特定のESG関連投資家または顧客の期待および基準を遵守できない場合、または任意の第三者が必要または適切であると考えられるESG問題に関連する開示を提供できない場合(法的要求の有無にかかわらず)、私たちの名声、サービス、財務状況および/または運営結果、ならびに私たちの普通株式および優先株の価格は負の影響を受ける可能性がある。

法律と規制リスク

金融サービス会社は高度な規制を受けており、過去数年間強化された規制審査は、不利な監督管理行動による金融責任や名声被害のリスクを増加させる可能性がある過去数年間、金融サービス会社は変化する規制環境の中で運営されてきた。長い間、金融サービス業を監督する法律法規は重大な変化が発生し、証券取引所、FINRAと州総検察長以外に、この業界は多くの監督管理機関のより厳格な審査を経験し、アメリカ証券取引委員会、FRB、商品先物取引委員会と商品先物取引委員会を含む。現在、アメリカ証券取引委員会は公開意見を募集する時間を大幅に短縮した後、すでに一連の新しい規則を提出或いは採択し、これらの新しい規則或いは提案中の規則は全面的な改革に関連し、業界の運営とやり方を重大な転換を行う必要があり、それによって市場と投資家の不確定性を増加させる必要があるかもしれない。近年,規制部門や他の政府部門からの処罰や罰金も多く,増加している。新しい規則の採用および既存の法律、規則、および規制の解釈または実行の変化は私たちに悪影響を及ぼす可能性がある。

既存および新しい法律·法規は、私たちの収入にマイナスの影響を与える可能性があり、私たちがビジネス機会を追求する能力を制限し、私たちの資産価値に影響を与え、私たちの業務慣行を変更し、追加のコンプライアンスコストを適用し、他の方法で私たちの業務に悪影響を及ぼすことを要求します。

しかも、私たちの国際業務運営は私たちの国の法律、法規、そして基準によって制限されている。多くの場合、私たちの活動は様々な司法管轄区域の重複と異なる規制を受け続ける可能性がある。私たちの国際業務の持続的な増加に伴い、私たちは他の法律、規則、法規を遵守する必要があるかもしれません。これらの法律、規則、法規は、私たちの業務慣行の変更、および/または追加のコンプライアンスコストをもたらすことを要求するかもしれません。これらの法律、法規、または基準に違反するいかなる行為も、関連する国際司法管轄区域の持続的な運営に潜在的な悪影響を及ぼすことを含む、関連する国際司法管轄区域の持続的な運営に潜在的な悪影響を及ぼす可能性がある一連の潜在的な規制事件または結果に直面する可能性がある。

私たちが増加し、“ドッド·フランク法案”によって設立されたいくつかの合併資産の敷居を超えるにつれて、規制審査(および関連するコンプライアンスコスト)も増加しており、これらのハードルはより大きな機関により高い基準と要求を加えている。このような措置は私たちの銀行子会社がCFPBによって監視されていることを含むが、これらに限定されない。CFPBはどんな行動でも可能です

20

影響を受けた製品およびサービスの提供を変更または停止することを要求し、そのような製品およびサービスの吸引力を低下させ、追加のコンプライアンス措置を実施するか、または罰金、処罰、または必要な救済措置をもたらす。

私たちはまたウォルク規則の規定を守らなければならない。私たちは歴史的に大量の自営取引に従事していないにもかかわらず、私たちの引受と市活動と私たちの準備基金への投資のため、私たちは運営とコンプライアンスコストの増加と私たちの私募株式投資の変化を経験し続けると予想されている。規制のいかなる変化や規制方法の変化もまたコンプライアンスコストの増加を招く可能性があり、既存のコンプライアンス政策、手続き、そして慣行を修正する必要がある。

ブローカーと投資顧問は、販売と取引方法、ブローカー間の取引手法、顧客資金と証券の使用と保管、証券会社の資本構造、反マネーロンダリング作業、記録、および役員、高級職員と従業員の行為を含むが、これらに限定されない証券業務の各方面をカバーする規定を遵守しなければならない。これらの法律または法規に違反するいかなる行為も、私たちの業務、財務状況、および見通しに実質的な悪影響を及ぼす可能性がある、民事および刑事責任、制裁、投資顧問またはブローカーとしての私たちの子会社の登録の撤回、私たちの財務顧問の免許の取り消し、非難、罰金、または業務の一時的停止または永久的な禁止を含む可能性がある。

私たちに対する規制行動は、判決、和解、罰金、処罰、または他の結果をもたらす可能性があり、いずれも私たちの業務、財務状況、または運営結果に重大な悪影響を及ぼす可能性がある。規制機関がわが社とその子会社が実施している政策と手続きに満足する保証はありません。さらに、会社およびその関連会社は、規制、コンプライアンス、または他の規制欠陥に関する追加調査結果の影響を時々受ける可能性があり、これは、処罰や私たちの業務活動の制限を含む追加的な責任を負わせる可能性がある。また、これらの制限は、私たちが投資を行い、買収を完了し、新しいビジネスラインに拡張し、配当金を支払い、および/または株の買い戻しを行う能力を制限する可能性がある。我々の規制環境に関するより多くの情報は,本報告の第1項“規制”と,本報告における我々の規制リスク管理方法に関する第7項“経営陣の財務状況と経営結果の検討と分析−リスク管理”を参照されたい。

私たちは法的訴訟の危険に直面しており、これは私たちに取り返しのつかない大きな損失をもたらすかもしれない。これらの訴訟の請求者は、顧客、パートナー、または規制機関などである可能性があり、彼らは私たちパートナーのミス、ミス、不注意、または詐欺行為の賠償を要求する私たちの業務の多くの側面は正常な業務過程で発生する重大な責任リスクと関連がある。金融サービス業の参加者たちはますます多くの訴訟と仲裁手続きに直面している。不満な顧客は、不注意、詐欺、不正取引、適切性、流動性、監督不能、受託責任違反、従業員のミス、故意不正行為、財務コンサルタントまたはトレーダーの不正取引、不当求人活動、および証券取引処理過程における失敗を含むブローカーおよびその従業員にしばしばクレームを出す。潜在的訴訟に関連するリスクは、往々にして評価または定量化が困難であり、潜在的クレームの存在および規模は、長い間未知であることが多い。

このような種類のクレームは私たちを重大な損失の危険に直面させる。詐欺行為は発見·阻止することは困難であり、我々の規制プログラムは合理的に設計されており、法律、規則、法規に違反する行為を発見し、防止することができると信じているが、私たちのリスク管理手続きと制御措置は詐欺活動による損失を防止することを投資家に保証することはできない。我々の引受業者や販売代理としての役割では,募集説明書や他の引受証券発行に関する通信に重大な誤り陳述や重大な情報漏れがあれば,責任を負う可能性がある.いつでも、私たちに対する既存のクレーム総額は実質的である可能性がある。私たちの既存のクレームに対するいかなる結果も、私たちの業務、財務状況、または運営結果に実質的な悪影響を与えないと予想されますが、これらのタイプの訴訟がわが社に実質的な悪影響を与えないことを保証することはできません。私たちはこのような責任を支払う保険を提供しないが、私たちの同僚たちの特定の詐欺に対する保険は除外される。また、我々の規約では、デラウェア州の法律で許可されている最大範囲で、私たちの上級管理者、役員、パートナーに対して賠償を行うことが規定されています。将来的には、私たちは、これらの書類に基づいて賠償請求の対象となるか、または訴訟被告になる可能性のある上級管理者、取締役またはパートナーになる可能性がある。このようなクレーム要求は私たちを潜在的な責任の重大な危険に直面させるかもしれない。

市場状況に挑戦する過程で、金融機関に対する訴訟や規制手続要求のクレーム数や損害賠償金額が歴史的に増加した。訴訟リスクには、証券法または他の法律に基づいて、証券発行および他の取引所で指摘された重大な虚偽または誤った陳述について負う可能性のある責任、顧客の投資目標に基づく私たちの投資提案(オークション金利証券を含む)の適切性に関する問題、不利な市場条件下で証券をタイムリーに売却または償還できないこと、契約問題、雇用クレーム、戦略取引参加者に提供する他の提案の潜在的責任が含まれる。重大な法的責任は、私たちに重大な財務的悪影響をもたらしたり、重大な名声被害をもたらし、ひいては私たちの業務と将来の業務の将来性を深刻に損なう可能性があります。

21

上記のような潜在的責任に関連する財務コストやリスクに加えて、個人訴訟やクレームを弁護するコストは時間の経過とともに増加し続けている。訴訟やクレーム弁護に関する外部弁護士費の額が大きい可能性があり、我々の運営結果に実質的かつ不利な影響を与える可能性がある。

我々の法律事項に関する議論は、表10-Kの第3項“法律訴訟”、および本表10-Kの第7 A項“市場リスクに関する定量的かつ定性的開示”を参照して、法的リスクを管理する方法を理解してください。

バーゼルIII規制資本基準は私たちに追加的な資本や他の要求を加え、私たちの収益性を低下させるかもしれないFRB、OCC、FDICはすでにバーゼルプロトコルIIIのグローバル規制資本改革およびテレス·フランク法案要求のいくつかの変化を実施している。米国“バーゼル協定III”は監督管理資本の数量と品質を増加させ、資本保護緩衝を構築し、リスク加重資産の計算に対して選択的な変更を行った。私たちは米国バーゼル協定III規則の要求を受けており、その中のいくつかの規定には段階的に実施される期限があり、新しい最低資本比率要求、資本保護緩衝、および規制資本調整と控除を含む。米国バーゼル協定IIIに規定されている資本増加要求によると、有利な市場条件で成長する能力を制限したり、追加の資本を調達することを要求したりする可能性がある。したがって、私たちの業務、運営結果、財務状況、そして見通しは不利な影響を受ける可能性がある。

主にわが社、私たちの銀行子会社、あるいは私たちの自営商子会社に適用される規制資本要求を守らなければ、私たちの業務を深刻に損なうことになります私たちの会社とit銀行子会社はアメリカの異なる連邦監督管理機関が管理する各種の監督管理と資本要求の制約を受けているので、特定の資本基準を満たさなければなりません。これらの基準はわが社と私たちの銀行子会社の資産、負債、規制基準に基づいて計算されたいくつかの表外項目の数量化指標に関連しています。わが社とその銀行子会社の資本額と分類もアメリカ連邦監督機関が私たちの資本の構成部分、資産のリスク重み、表外取引とその他の要素に基づいて定性的に判断された。法規が資本充足性を確保するために構築した数量化措置は、わが社とその銀行子会社が普通株一級、一級資本とリスク加重資産、一級資本と平均資産の最低金額と比率、および資本保護緩衝(法規で定義されているような)を維持することを要求している。最低資本要求を達成できなかったことは、規制機関が何らかの強制的(および追加的な適宜決定)行動を起こす可能性があり、これらの行動をとると、わが社またはわが銀行子会社の運営や財務状況を損なう可能性がある。

私たちは米国証券取引委員会の統一純資本規則(規則15 c 3-1)とFINRAの純資本規則を守らなければならず、これは私たちのブローカー-取引業者サブ会社から資本を抽出する能力を制限するかもしれない。統一的な純資本規則は経営者が保持しなければならない最低純資本レベルを規定し、その一部の資産に相対的な流動性を要求する。このようにして生成された純資本がいくつかの閾値を下回る場合、FINRAは、メンバー会社の業務拡大または現金配当金の支払いを禁止することができる。また、IIROCがこの司法管轄区に適用される法規によると、私たちカナダにあるブローカー子会社も同様の制限を受けている。私たちのいくつかの重要な子会社に適用される規制資本要求は、わが社がこのような義務を支払うために必要な資金を得るのを阻害する可能性があります。

条例及び資本要求のさらなる情報は、本表格10-K連結財務諸表付記19を参照されたい。

連邦と州の法律に基づいて適用されるブローカー行動基準の要求の変化は増加しており、私たちのコストを増加させ続ける可能性があるアメリカ証券取引委員会の監督管理規定によると、最適な利益要求経営者は散財顧客に証券に関連する任意の証券取引或いは投資策略を推薦する際に、当該顧客の最適な利益に符合しなければならない。この法規はブローカーにより高い基準を適用しており、私たちは関連する規制やコンプライアンス制御を含む私たちの政策や手続きを検討し、修正するために、巨額のコストを発生させている。私たちは未来に私たちがこの基準を遵守するためにコストを招き続けると予想する。

米国証券取引委員会に加えて、各州は法律法規を通過または検討しており、ブローカーに新たな行動基準を適用することを求めており、文字によると、これらの基準は米国証券取引委員会の新法規とは異なり、追加の実施コストを招く可能性がある。米国証券取引委員会の新規定の実施と、類似の問題に対して採択された任意の国の新規定は、コンプライアンス、法律、運営、情報技術に関連するコスト増加を招く可能性がある。

米司法省はまた、ある退職計画や口座を処理する際に誰が投資提案“受託者”であるかを決定する歴史“五部テスト”を再開し、投資提案受託者が取引に基づく補償を得ることができ、本来禁止されていた取引に従事することができるようにする新たな免除を公布したが、免除の要求を遵守しなければならない。また、米司法省は、受託基準がより広い顧客関係に適用されるように、2023年末までにこの5つの部分からなるテストを改訂する予定だ。追加の顧客関係にこのような新しい配慮基準を課すことは、私たちの業務にコストを増加させる可能性があります。

資産管理業務に関連する多くの規制の変化や強化された規制·法執行活動は、コンプライアンスや法的コストを増加させ、他の面では私たちの業務に悪影響を及ぼす可能性があります投資管理業務はいくつかの高度に公開された規制事項の影響を受け、これらの事項は業界内の審査を強化し、共同基金、投資顧問、経営業者に対する新しい規則と規定を招く。ブローカーとしての審査と潜在的変化

22

その流通プラットフォーム上で提供される共通基金および共通基金シェアカテゴリについては、このような変化は、我々の収益性に影響を与える可能性がある。

資産管理業務は何度も高度に公開された監督管理調査を経験し、業界内の審査を強化し、共同基金、投資顧問と自営業業者に対して新しい規則と規定を制定した。私たちの一部の完全子会社は米国証券取引委員会に投資顧問として登録されているため、規制審査や規則制定を強化する措置は、追加の運営やコンプライアンスコストを招く可能性があり、あるいは私たちの資産管理業務に巨額の罰金や処罰を行い、特定の活動に従事する能力を制限する可能性がある。すでに提案されているか、または提出可能な任意の新しい法律、法規、またはイニシアティブの影響の程度を特定することもできず、何かの提案が法律になるかどうかも確定できない。任意の新しい法律や法規を遵守することは、コンプライアンスをより困難かつ高価にし、私たちが提供する製品やサービスを含む業務を展開する方法に影響を与える可能性があります。

また、米国および外国政府は、投資管理業界に影響を与える規制行動をとっており、既存の(または新しい)基準、要求、規則を拡大することを含む、これらの基準、要求、および規則が我々およびその子会社に適用される可能性があることを引き続きそうすることができる。たとえば,米国のいくつかの州や市町村では“有料ゲーム”ルールが採用されており,相談料を徴収する能力を制限する可能性がある.このような“有料ゲーム”ルールは、私たちの業務の収益性に影響を与える可能性がある。

“ソフトドル”の使用、すなわちブローカーの取引実行に関連する手数料の一部に支払われ、コンサルタントに提供される研究および他のサービスの支払いにも使用され、これは定期的に再検討され、将来的に制限または修正される可能性がある。我々の投資管理活動が投資決定過程で依存する研究は、通常、ソフトドルで支払う外部研究を含む、我々の投資アナリストまたは外部研究によって生成される。このような外部研究は、一般に、仲介人が提供する研究および第三者が提供するデータベースおよび研究サービスを含む情報収集またはチェック目的に使用される。もし軟性ドルの使用が制限されたら、私たちは追加費用の一部を負担しなければならないかもしれない。

ヘッジファンド管理および特定の投資製品使用に関する新しい規定は、追加の記録保存および開示要件を含み、私たちの資産管理業務に影響を与え、コスト増加を招く可能性がある。

金融持株会社として、わが社の流動性は子会社の支払いに依存しており、規制によって制限される可能性がある私たちは金融持株会社なので、債務超過義務を含む子会社の配当、分配、その他の支払いに依存しています。私たちの子会社は、配当金の支払いを制限したり、規制当局がこれらの子会社からわが社への資金の流れを阻止または減少させたりする法律法規の制約を受けています。当社のトレーダーおよび銀行子会社は、貸付けまたは関連会社との取引における能力が限られており、最低規制資本およびその他の要求によって制限され、ブローカーまたは銀行口座に保管されている資金を使用してその業務に資金を提供する能力の制限を受けている。これらの要求はわが社が子会社から資金を得る能力を阻害するかもしれない。私たちが配当金を支払ったり、普通株を買い戻す能力もまた禁止されたり制限されたりする可能性がある。OCC、FRB、連邦預金保険会社、および米国証券取引委員会(FINRAを介して)を含む連邦銀行監督管理機関は、場合によっては、わが社およびその銀行子会社を含む、彼らが監督する銀行機関の配当金および株式買い戻しを制限または禁止する義務がある。流動資金及び流動資金リスクをどのように管理するかに関する追加資料は,本報告第7項“経営層の財務状況及び経営成果の検討及び分析−流動資金及び資本資源”を参照されたい。

項目1 B。未解決問題教育署職員コメント

ない。

23

第2項. Pサーカス.サーカス

次の表にわが社が2022年12月31日までの1年間に使用した主要物件ごとの位置、約面積、用途を示します。私たちはミズーリ州セントルイス市に自分の実行オフィスを持っている。私たちは経営契約に基づいてこれらの物件の大部分をレンタルしたり転貸したりします。このような賃貸契約は2036年まで異なる期間で満了するだろう。

位置 |

|

正方形に近い素材 |

|

|

使用 |

|

ミズーリ州セントルイス |

|

|

434,000 |

|

|

Stifel本部と行政事務室は |

ニューヨーク、ニューヨーク |

|

|

282,000 |

|

|

世界的な富管理と機関グループの運営 |

メリーランド州ボルチモア |

|

|

97,500 |

|

|

機関グループ運営と行政事務室 |

カリフォルニア州サンフランシスコ |

|

|

88,500 |

|

|

世界的な富管理と機関グループの運営 |

私たちはまたアメリカ各地とある国と地域の466のレンタルオフィスで業務を維持しています。主に私たちの自営事業に使われています。私たちは398軒の個人顧客事務室を借りた。また、Stifel Bancorpはその行政事務室と業務のための場所を借りた。私たちの機関グループ部門はアメリカとある海外の場所で68の事務所を借りた。現在、私たちの現在の賃貸契約と一地二検査手配によると、私たちの施設で私たちが使用できる空間は適切で十分で、私たちの需要を満たすことができ、これらの施設は十分な生産能力を持っており、適切に利用されていると信じている。

独立契約業者事務所支店のリースはそれぞれの独立財務顧問が担当する。

私たちのレンタル義務のさらなる情報は、連結財務諸表付記20を参照してください。

第3項それは.法律.法律法律手続き

当社及びその付属会社は、主に当社の証券業務活動による各種訴訟とクレーム、訴訟、仲裁クレーム、集団訴訟、規制事項を含む主に当社の証券業務活動に起因する各種訴訟とクレームに指名され、制限されている。その中のいくつかのクレームは実質的な補償、懲罰的、または不確定な損害賠償を求める。わが社とその子会社はまた、政府と自律組織による私たちの業務の他の審査、調査、訴訟に参加しており、これは不利な判決、和解、罰金、処罰、禁止、その他の救済を招く可能性がある。私たちはこのような告発の疑いに異議を唱えており、私たちはこのような訴訟、仲裁、そして規制調査のすべてに称賛すべき弁護理由があると信じている。わが社に対するクレームの数と多様性,訴訟を行っている司法管区の数,および訴訟や他のクレームの結果を予測することに固有の困難さから,未解決訴訟や他のクレームの最終結果が何であるかを確実に説明することはできない。

私たちは未解決かつ潜在的な法的行動、調査、および規制手続きがもたらす可能性と合理的に推定された潜在的損失のための準備金を確立した。しかしながら、多くの事件では、任意の損失が可能または合理的に可能であるかどうか、または任意の潜在的損失の額または範囲を推定することは困難であり、特に訴訟が比較的早い段階にある可能性がある場合、または原告が実質的または不確定な損害賠償を求める場合。損失や損失範囲を合理的に推定する前に、事はよくもっと深く研究する必要がある。

現在入手可能な情報,外部法律顧問との審査,および我々の総合財務諸表におけるこれらの事項に関する調達金額を考慮すると,これらの事項の最終的な解決は,我々の財務状況や運営結果に大きな悪影響を与えないと考えられる。しかしながら、これらの問題のうちの1つまたは複数の解決は、これらの問題の最終的な解決およびその期間の収入レベルに依存する将来の任意の期間のビジネス結果に実質的な影響を与える可能性がある。準備金が確立されておらず吾らが合理的に赤字になる可能性があると考えている事項や,準備金を記録しているが既存資料に基づいて合理的に応算金額を超える損失が発生する可能性がある事項については,当等の損失は吾等の総合財務諸表に大きな影響を与えないと信じている。

アメリカ証券取引委員会は通信届出を調査しています

アメリカ証券取引委員会はすでに1つの調査について会社に連絡し、調査会社が会社のブローカー-取引業者或いは投資顧問業務活動に関連する非チャンネル通信の記録保存要求を遵守しているかどうかを調査し、これらの通信設備及び/又はメッセージ伝達プラットフォームは会社の許可を得ていない。現在、現在入手可能な情報や外部弁護士との審査により、会社は可能な最終解決策の範囲を含めてこの結果を推定することはできない。

第四項です坑道は安全だTEY開示

適用されません。

24

部分第2部:

五番目です。登録者普通株権益市場、関連株KHOLDERは重要で、発行者は株式証券を購入します

市場情報

私たちの普通株はニューヨーク証券取引所とシカゴ証券取引所で取引され、コードは“SF”です。ニューヨーク証券取引所の2023年2月10日の報道によると、私たちの普通株の終値は66.38ドルです。この日までに、私たちの普通株は約74,400人の株主が保有している。次の表は私たちの普通株の高値と低価格取引期間を示しています。

|

|

2022 |

|

|

2021 |

|

||||||||||

|

|

高 |

|

|

ロー |

|

|

高 |

|

|

ロー |

|

||||

第1四半期 |

|

$ |

83.28 |

|

|

$ |

60.35 |

|

|

$ |

68.94 |

|

|

$ |

47.72 |

|

第2四半期 |

|

$ |

70.26 |

|

|

$ |

54.74 |

|

|

$ |

72.20 |

|

|

$ |

60.41 |

|

第3四半期 |

|

$ |

65.39 |

|

|

$ |

51.73 |

|

|

$ |

71.16 |

|

|

$ |

60.80 |

|

第4四半期 |

|

$ |

66.96 |

|

|

$ |

49.31 |

|

|

$ |

78.60 |

|

|

$ |

64.79 |

|

本年度に支払われた普通株1株当たりの現金配当金は以下のとおりである。配当金は支払い四半期に発表された。

|

|

2022年度 |

|

|

2021年度 |

|

||

第1四半期 |

|

$ |

0.30 |

|

|

$ |

0.15 |

|

第2四半期 |

|

$ |

0.30 |

|

|

$ |

0.15 |

|

第3四半期 |

|

$ |

0.30 |

|

|

$ |

0.15 |

|

第4四半期 |

|

$ |

0.30 |

|

|

$ |

0.15 |

|

私たちの普通株の配当金支払いはいくつかの要素に依存して、経営業績、わが社の財務要求、そして私たちの子会社の資金獲得可能性を含みます。取次-トレーダー付属会社と銀行付属会社に適用される資本制限の詳細については、総合財務諸表付記19を参照されたい。

株式補償計画に基づいて発行された証券

当社の持分補償計画に基づいて発行される証券に関する情報は、第12項“特定の利益所有者及び経営層の担保所有権及び関連株主事項”に含まれる

発行人が株式証券を購入する

2022年12月31日までの四半期内に、未登録株式証券の販売はありません。次の表は、2022年12月31日までの四半期内に、Stifel Financial Corp.または任意の“関連バイヤー”(1934年の証券取引法改正後の10 b-10(A)(3)条の規則で定義されている)に基づいて我々の普通株を購入する情報を示している。

|

|

総人数 |

|

|

平均支払価格 |

|

|

総人数 |

|

|

最大数量 |

|

||||

October 1 - 31, 2022 |

|

|

166,527 |

|

|

|

58.77 |

|

|

|

166,527 |

|

|

|

10,096,906 |

|

November 1 - 30, 2022 |

|

|

547,318 |

|

|

|

62.31 |

|

|

|

547,318 |

|

|

|

9,549,588 |

|

December 1 - 31, 2022 |

|

|

537,707 |

|

|

|

58.16 |

|

|

|

537,707 |

|

|

|

9,011,881 |

|

|

|

|

1,251,552 |

|

|

|

60.06 |

|

|

|

1,251,552 |

|

|

|

|

|

私たちは公開市場や交渉取引で私たちの普通株を買い戻すことができる取締役会の持続的な許可を持っている。2022年12月31日現在、同計画により購入可能な最大株式数は900万株。

25

株式表現グラフ

5年間の株主リターン比較

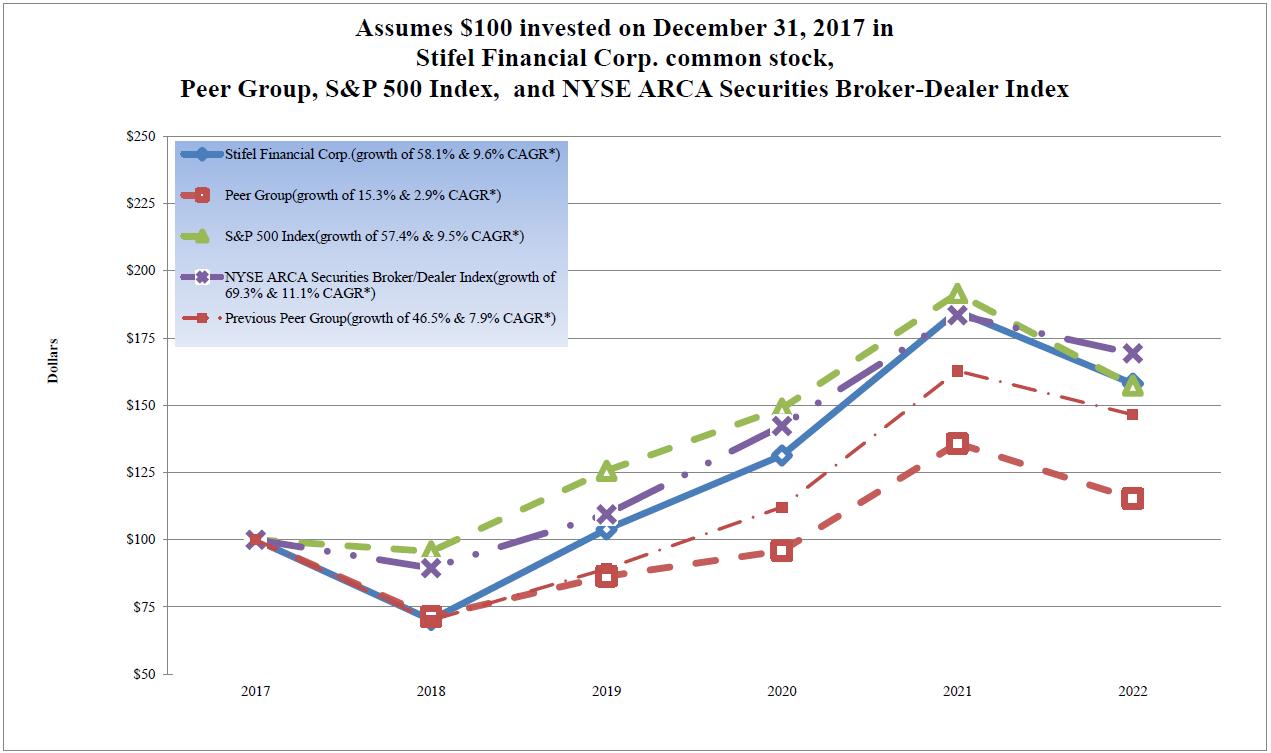

以下の図では、我々の普通株の累積株主リターンを、同業グループ指数、スタンダードプール500指数(S&P 500)とニューヨーク証券取引所ARCA証券取引業者指数の2022年12月31日までの5年間の累積総リターンと比較した。ニューヨーク証券取引所ARCA証券取引業者指数はブローカー業界の18社からなる。ブローカー-トレーダー指数にはわが社が含まれています。私たちは以前、時価のような会社や金融サービス業上場企業の自己選択に基づく同業グループを使っていました。2022年度から、すべての開示において同レベルグループの一貫性を提供するために、当社の年次会議依頼書で開示された報酬同レベルグループを選択された同レベルグループとして使用します。次の図に示す株価情報は必ずしも未来の価格表現を代表するとは限らない.

本報告の資料は、米国証券取引委員会の“保存”とはみなされず、1933年の証券法または1934年の“証券取引法”に基づいて提出された任意の文書に引用されることもなく、本報告の日付の前または後に行われても、どのような文書においても任意の一般的な合併言語が使用されることはない。

次の表とグラフは、2017年12月31日に私たちの普通株式、同業者グループ指数、標準プール500指数、ニューヨーク証券取引所ARCA証券取引業者指数に100.00ドル投資し、配当金に再投資したと仮定しています。

|

|

2018 |

|

|

2019 |

|

|

2020 |

|

|

2021 |

|

|

2022 |

|

|||||

Stifel金融会社 |

|

$ |

70 |

|

|

$ |

104 |

|

|

$ |

131 |

|

|

$ |

185 |

|

|

$ |

158 |

|

同級組 |

|

$ |

71 |

|

|

$ |

86 |

|

|

$ |

96 |

|

|

$ |

136 |

|

|

$ |

115 |

|

標準プール500指数 |

|

$ |

96 |

|

|

$ |

126 |

|

|

$ |

149 |

|

|

$ |

192 |

|

|

$ |

157 |

|

ニューヨーク証券取引所ARCA証券取引業者指数 |

|

$ |

89 |

|

|

$ |

109 |

|

|

$ |

142 |

|

|

$ |

184 |

|

|

$ |

169 |

|

前の同等組 |

|

$ |

70 |

|

|

$ |

89 |

|

|

$ |

112 |

|

|

$ |

163 |

|

|

$ |

147 |

|

*複合年間成長率

26

Peer Groupには、2023年の最終依頼書に記載されている2022年度の役員報酬基準で使用されるPeer Groupが含まれています。

付属マネージャーグループ有限会社です。 |

|

Houlihan Lokey,Inc. |

|

モリス社 |

アメリカ企業金融会社 |

|

景順有限公司 |

|

北方信託会社 |

コーエン会社 |

|

ジェフリー金融グループです。 |

|

パイパー·サンドラー社は |

Evercore Inc. |

|

ラザルド |

|

レイモンド·ジェームズ金融会社は |

フランクリン資源会社は |

|

LPL金融ホールディングス |

|

T.Rowe Price Group,Inc. |

以前の同レベルグループ(比較のためにグラフに含まれる)は、以下の会社を含む:

Stifel金融会社 |

|

レイモンド·ジェームズ金融会社は |

奥本ハイマーホールディングス |

|

ゴールドマン·サックス株式会社 |

パイパー·サンドラー社は |

|

モルガン·スタンレー |

プロジェクト6.保留されている

27

第七項。経営陣の議論と分析財務状況と経営成果

以下、当社の財務状況と経営結果の検討は、本Form 10−K年度報告書に含まれる2022年12月31日までの年度総合財務諸表とその付記とともに読む。

別の説明がない限り、本報告書の用語“私たち”、“私たち”、“私たち”または“私たちの会社”は、Stifel金融会社およびその完全子会社を意味する。

実行要約

私たちは金融サービスと銀行持ち株会社です。私たちは全国に広がる個人顧客、機関投資家、投資銀行の顧客にサービスする多様な業務を構築してきた。私たちの主な業務は、(I)証券取引および財務計画サービスを含むプライベート顧客サービス、(Ii)機関株式および固定収益販売、取引および研究、および市政金融、(Iii)合併および買収、公開発行および私募を含む投資銀行サービス、および(Iv)個人および商業融資計画を含む小売および商業銀行業務である。

私たちの核心理念は信頼、理解、そして研究提案の伝統に基づいている。私たちは創業精神と長期的に考える文化を育成することで、経験のある専門家を誘致し、維持している。私たちは個人、機関、企業の顧客に良質で個性的なサービスを提供しています。私たちの理念は、顧客のニーズを第一にすれば、私たちの顧客も私たちの会社も繁栄するということです。私たちの揺るぎない顧客とパートナーの集中は、全国をリードする富管理と投資銀行会社の一つの名声を得てくれました。私たちは有機的な買収と日和見買収の二つの方法で事業成長を実現した。

私たちは引き続き収入増加に重点を置き、質の高い顧客関係の発展を重視していく予定です。私たちの個人顧客業務では、経験豊富な財務コンサルタントの採用と顧客関係の構築に集中して努力していきます。私たちの資本市場業務において、私たちの重点は依然として質の高い顧客管理と製品多様化を提供することです。私たちの成長戦略を実行する際には、ミドルエンド市場会社の統合を利用して、プライベート顧客や機関グループ業務の市場シェアを増加させることができるように、機会を探し続けます。

Stifel Financial Corp.は、その完全子会社を通じて、主に小売ブローカー、証券取引、投資銀行業務、投資コンサルティング、小売、消費者と商業銀行業務、および関連する金融サービスに従事している。私たちの主な地理集中区はアメリカ全体で、イギリス、ヨーロッパ、カナダでの業務は絶えず増加しています。私たちの主な顧客は個人投資家、会社、市政当局、そして機関だ。

私たちが高い技能と生産性の高い従業員を引き付ける能力は私たちの業務の成功に重要だ。そのため、給与と福祉は私たちの支出の最大の構成要素であり、私たちの業績は私たちの高技能従業員を誘致、発展、維持する能力に依存し、これらの従業員は動力があり、顧客に最高品質のサービスと指導を提供することに力を入れている。

2022年7月1日、会社はリードする独立企業融資と金融コンサルティング会社Acxit Capital Partnersを買収し、ヨーロッパミドルエンド市場の顧客と企業家にサービスを提供した。

2022年12月22日、Torreya Partners LLCを買収する最終合意に調印したことを発表し、Torreya Partners LLCは、世界の生命科学業界にサービスする有力な独立したM&Aおよび民間資本コンサルティング会社である。

2022年12月31日までの年間業績

2022年12月31日までの1年間、純収入は7.3%減の44億ドルだったが、2021年同期は47億ドルだった。2022年12月31日までの1年間に、普通株株主が獲得できる純収入は20.8%低下し、6.249億ドルに低下し、あるいは1株希釈後の普通株5.32ドル、2021年には7.893億ドル、あるいは1株希釈後の普通株6.66ドルに低下した。2022年12月31日までの1年間、私たちのグローバル富管理部門は記録的な純収入と税引き前収入を発表した。

2022年12月31日までの1年間、私たちの収入の低下は主に融資、コンサルティング、取引収入の低下によるものだったが、純利息収入と資産管理収入の増加分はこの低下を相殺した。

2023年度に入ると、我々は依然として有利な地位にあり、3900億ドル近くの顧客資産を管理しており、財務コンサルティング募集活動が強く、当社の銀行子会社は重要な金利感受性資産基盤、および強力な投資銀行ルートを持っている。しかし、インフレ、サプライチェーンの複雑さ、米国の経済政策をめぐる不確実性など、経済的不確実性からの逆風に直面し続けることが予想される。したがって、私たちは取引や投資銀行の収入の変動を経験し続ける可能性があり、これは今後の期間の収入にマイナスの影響を与える可能性がある。私たちのグローバル富部門では、私たちの貸借対照表の成長率が遅いにもかかわらず、純利息収入はさらに増加すると予想される。私たちの強力な採用努力は私たちの個人顧客業務をさらに新しい純資産成長を実現させるだろう。我々の機関業務はより周期的であるが、依然として有利な地位にあり、融資活動のいかなる回復からも利益を得ることができ、顧客との関連性を向上させることに集中していきたい。

28

私たちの業務に影響を与える外部要素

我々が経営している金融サービス業のパフォーマンスは、経済状況や金融市場活動の全体的な実力と高く関連している。全体的な市場状況は多くの要素の産物であり、これらの要素は私たちの制御範囲を超えており、予測不可能であることが多い。これらの要素は、彼らの金融市場への参加度を含む投資家の金融決定に影響を与える可能性がある。逆に、このような決定は私たちの業務結果に影響を及ぼすかもしれない。金融市場活動について言えば、私たちの収益能力は多種の要素に非常に敏感で、投資銀行サービスに対する需要、株式と債務融資及びM&A取引の数量と規模、株式と固定収益市場の変動性、各種収益率曲線のレベルと形状、証券取引量と価値、及び私たちの顧客が管理する資産の価値を含む。

私たちの全体的な財務業績は引き続きアメリカ株と固定収益市場の方向と活動レベルと直接関連しています。2022年12月31日、市場パフォーマンスを測る主要指標であるナスダック指数、スタンダードプール500指数、ダウ工業平均指数はそれぞれ2021年12月31日の終値より33.1%、19.4%、8.8%下落した。

金融サービス業の参加者として、私たちの業務は複雑で広範囲に規制されている。最近の経済·政治環境は、採択されても提案されていても、立法や規制措置につながっており、これらの措置は、金融サービス業の規制を大幅に強化し、私たちに大きな影響を与える可能性がある。

行動の結果

次の表に示す期間の総合財務情報を示す(百分率を除いて千単位):

|

|

12月31日までの年度 |

|

|

パーセント |

|

|

パーセントで表す |

|

|||||||||||||||||||||||

|

|

2022 |

|

|

2021 |

|

|

2020 |

|

|

2022 vs. 2021 |

|

|

2021 vs. 2020 |

|

|

2022 |

|

|

2021 |

|

|

2020 |

|

||||||||

収入: |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||

手数料 |

|

$ |

710,589 |

|

|

$ |

809,500 |

|

|

$ |

760,627 |

|

|

|

(12.2 |

)% |

|

|

6.4 |

% |

|

|

16.2 |

% |

|

|

17.1 |

% |

|

|

20.3 |

% |

主な取引記録 |

|

|

529,033 |

|

|

|

581,164 |

|

|

|

588,303 |

|

|

|

(9.0 |

) |

|

|

(1.2 |

) |

|

|

12.0 |

|

|

|

12.3 |

|

|

|

15.7 |

|

投資銀行業務 |

|

|

971,485 |

|

|

|

1,565,381 |

|

|

|

952,308 |

|

|

|

(37.9 |

) |

|

|

64.4 |

|

|

|

22.1 |

|

|

|

33.0 |

|

|

|

25.4 |

|

資産管理 |

|

|

1,262,919 |

|

|

|

1,206,516 |

|

|

|

917,424 |

|

|

|

4.7 |

|

|

|

31.5 |

|

|

|

28.8 |

|

|

|

25.5 |

|

|

|

24.5 |

|

利子 |

|

|

1,099,115 |

|

|

|

548,400 |

|

|

|

523,832 |

|

|

|

100.4 |

|

|

|

4.7 |

|

|

|

25.0 |

|

|

|

11.6 |

|

|

|

14.0 |

|

その他の収入 |

|

|

19,685 |

|

|

|

72,125 |

|

|

|

75,345 |

|

|

|

(72.7 |

) |

|

|

(4.3 |

) |

|

|

0.5 |

|

|

|

1.5 |

|

|

|

1.9 |

|

総収入 |

|

|

4,592,826 |

|

|

|

4,783,086 |

|

|

|

3,817,839 |

|

|

|

(4.0 |

) |

|

|

25.3 |

|

|

|

104.6 |

|

|

|

101.0 |

|

|

|

101.8 |

|

利子支出 |

|

|

201,387 |

|

|

|

45,998 |

|

|

|

65,778 |

|

|

|

337.8 |

|

|

|

(30.1 |

) |

|

|

4.6 |

|

|

|

1.0 |

|

|

|

1.8 |

|

純収入 |

|

|

4,391,439 |

|

|

|

4,737,088 |

|

|

|

3,752,061 |

|

|

|

(7.3 |

) |

|

|

26.3 |

|

|

|

100.0 |

|

|

|

100.0 |

|

|

|

100.0 |

|

非利息支出: |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||

報酬と福祉 |

|

|

2,586,232 |

|

|

|

2,820,301 |

|

|

|

2,279,335 |

|

|

|

(8.3 |

) |

|

|

23.7 |

|

|

|

58.9 |

|

|

|

59.5 |

|

|

|

60.7 |

|

入居率と設備レンタル料 |

|

|

313,247 |

|

|

|

290,243 |

|

|

|

274,664 |

|

|

|

7.9 |

|

|

|

5.7 |

|

|

|

7.1 |

|

|

|

6.1 |

|

|

|

7.3 |

|

通信と事務用品 |

|

|

175,135 |

|

|

|

165,490 |

|

|

|

164,736 |

|

|

|

5.8 |

|

|

|

0.5 |

|

|

|

4.0 |

|

|

|

3.5 |

|

|

|

4.4 |

|

手数料と場内仲買業務 |

|

|

57,752 |

|

|

|

59,681 |

|

|

|

55,960 |

|

|

|

(3.2 |

) |

|

|

6.6 |

|

|

|

1.3 |

|

|

|

1.3 |

|

|

|

1.5 |

|

信用損失準備金 |

|

|

33,506 |

|

|

|

(11,502 |

) |

|

|

33,925 |

|

|

|

391.3 |

|

|

|

(133.9 |

) |

|

|

0.8 |

|

|

|

(0.2 |

) |

|

|

0.9 |

|

その他の運営費 |

|

|

340,451 |

|

|

|

345,794 |

|

|

|

292,281 |

|

|

|

(1.5 |

) |

|

|

18.3 |

|

|

|

7.7 |

|

|

|

7.3 |

|

|

|

7.8 |

|

非利子支出総額 |

|

|

3,506,323 |

|

|

|

3,670,007 |

|

|

|

3,100,901 |

|

|

|

(4.5 |

) |

|

|

18.4 |

|

|

|

79.8 |

|

|

|

77.5 |

|

|

|

82.6 |

|

所得税前収入 |

|

|

885,116 |

|

|

|

1,067,081 |

|

|

|

651,160 |

|

|

|

(17.1 |

) |

|

|

63.9 |

|

|

|

20.2 |

|

|

|

22.5 |

|

|

|

17.4 |

|

所得税支給 |

|

|

222,961 |

|

|

|

242,223 |

|

|

|

147,688 |

|

|

|

(8.0 |

) |

|

|

64.0 |

|

|

|

5.1 |

|

|

|

5.1 |

|

|

|

4.0 |

|

純収入 |

|

|

662,155 |

|

|

|

824,858 |

|

|

|

503,472 |

|

|

|

(19.7 |

) |

|

|

63.8 |

|

|

|

15.1 |

|

|

|

17.4 |

|

|

|

13.4 |

|

優先配当金 |

|

|

37,281 |

|

|

|

35,587 |

|

|

|

27,261 |

|

|

|

4.8 |

|

|

|

30.5 |

|

|

|

0.9 |

|

|

|

0.7 |

|

|

|

0.7 |

|

普通株主が得られる純収入 |

|

$ |

624,874 |

|

|

$ |

789,271 |

|

|

$ |

476,211 |

|

|

|

(20.8 |

)% |

|

|

65.7 |

% |

|

|

14.2 |

% |

|

|

16.7 |

% |

|

|

12.7 |

% |

29

純収入

次の表に示す期間の総合純収入を示す(百分率を除いて千単位):

|

|

12月31日までの年度 |

|

|

百分率変化 |

|

||||||||||||||

|

|

2022 |

|

|

2021 |

|

|

2020 |

|

|

2022 vs. 2021 |

|

|

2021 vs. 2020 |

|

|||||

収入: |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||

手数料 |

|

$ |

710,589 |

|

|

$ |

809,500 |

|

|

$ |

760,627 |

|

|

|

(12.2 |

)% |

|

|

6.4 |

% |

主な取引記録 |

|

|

529,033 |

|

|

|

581,164 |

|

|

|

588,303 |

|

|

|

(9.0 |

) |

|

|

(1.2 |

) |

取引性収入 |

|

|

1,239,622 |

|

|

|

1,390,664 |

|

|

|

1,348,930 |

|

|

|

(10.9 |

) |

|

|

3.1 |

|

資金を集める |

|

|

256,862 |

|

|

|

709,236 |

|

|

|

524,161 |

|

|

|

(63.8 |

) |

|

|

35.3 |

|

相談する |

|

|

714,623 |

|

|

|

856,145 |

|

|

|

428,147 |

|

|

|

(16.5 |

) |

|

|

100.0 |

|

投資銀行業務 |

|

|

971,485 |

|

|

|

1,565,381 |

|

|

|

952,308 |

|

|

|

(37.9 |

) |

|

|

64.4 |

|

資産管理 |

|

|

1,262,919 |

|

|

|

1,206,516 |

|

|

|

917,424 |

|

|

|

4.7 |

|

|

|

31.5 |

|

純利息 |

|

|

897,728 |

|

|

|

502,402 |

|

|

|

458,054 |

|

|

|

78.7 |

|

|

|

9.7 |

|

その他の収入 |

|

|

19,685 |

|

|

|

72,125 |

|

|

|

75,345 |

|

|