アメリカ証券取引委員会

ワシントンD.C.,20549

____________________

表

____________________

1934年証券取引法第13条又は15条に基づいて提出された年次報告 |

|

|

本財政年度末まで |

あるいは…。

1934年証券取引法第13条又は15条に基づいて提出された移行報告 |

|

|

移行期になります 至れり尽くせり |

依頼書類番号

(登録者の正確な氏名はその定款に記載)

国や他の司法管轄権 会社や組織を設立する |

税務署雇用主 識別番号. |

主な行政事務所の住所 |

郵便番号 |

登録者の電話番号は市外局番を含んでいます

同法第12条(B)に基づいて登録された証券:

クラスごとのタイトル |

|

取引コード |

|

各取引所名 それに登録されている |

|

|

|||

株は、1株当たり0.25ドルの価値があります |

|

|

同法第12条(G)により登録された証券:なし

登録者が証券法規則405で定義されている経験豊富な発行者である場合は、再選択マークで示してください

登録者がこの法第13節または第15節(D)節に基づいて報告を提出する必要がないかどうかを再選択マークで示す。はい__

登録者が(1)過去12ヶ月以内に1934年の“証券取引法”第13または15(D)節で提出されたすべての報告を提出したかどうか、および(2)過去90日以内にこのような提出要求に適合しているかどうかを、再選択マークで示す

再選択マークは、登録者が過去12ヶ月以内(または登録者がそのような文書の提出を要求されたより短い時間以内)に、S−T規則405条(本章232.405節)に従って提出を要求した各相互作用データファイルを電子的に提出したか否かを示す

登録者が大型加速申告会社,加速申告会社,非加速申告会社,小さな報告会社,あるいは新興成長型会社であることを再選択マークで示す。取引法12 b-2規則における“大型加速申告会社”、“加速申告会社”、“小報告会社”、“新興成長型会社”の定義を参照してください

|

☒ |

|

ファイルマネージャを加速する |

|

☐ |

|

非加速ファイルサーバ |

|

☐ |

|

規模の小さい報告会社 |

|

|

新興成長型会社 |

|

|

|

|

|

新興成長型企業であれば、登録者が延長された移行期間を使用しないことを選択したか否かを再選択マークで示し、取引所法第13(A)節に提供された任意の新たまたは改正された財務会計基準を遵守する

登録者が報告書を提出したかどうかを再選択マークで示し、その経営陣が“サバンズ-オクスリ法案”(“米国連邦法典”第15編、第7262(B)節)第404(B)条に基づいてその財務報告の内部統制の有効性を評価したことを証明する。この評価は、その監査報告書を作成または発行する公認会計士事務所によって行われる

証券が同法第12条(B)に基づいて登録されている場合は,登録者の財務諸表が以前に発表された財務諸表の誤り訂正を反映しているか否かを示すチェックマークを適用する

これらのエラーのより真ん中に登録者の任意の実行者が関連回復中に第240.10 D−1(B)条に従って受信されたインセンティブベースの補償に従って回復分析を行う必要があるかどうかを再選択マークで示す

登録者が空殻会社であるか否かをチェックマークで示す(取引法第12 b-2条で定義されている)

非関連会社が保有する登録者が議決権を有する普通株の総時価は#ドルである

ここで参照によって組み込まれたファイル:

カタログ

前向き陳述に関する特別説明 |

1 |

リスク要因の概要 |

2 |

第1部 |

4 |

プロジェクト1.ビジネス |

4 |

序言:序言 |

4 |

製品と細分化市場 |

5 |

政府の監督管理 |

6 |

実物資産 |

7 |

人的資本管理 |

7 |

利用可能な情報 |

9 |

第1 A項。リスク要因 |

9 |

項目1 B。未解決従業員意見 |

32 |

項目2.財産IES |

32 |

要約.要約 |

33 |

グリンスクリーク |

39 |

幸運な金曜日 |

44 |

カサ·ベラルディ |

47 |

内部制御 |

50 |

項目3.法的訴訟 |

51 |

プロジェクト4.鉱山安全情報開示 |

51 |

第II部 |

52 |

項目5.登録者普通株式市場、関連株主事項、発行者による株式証券の購入 |

52 |

プロジェクト6.保留 |

54 |

プロジェクト7.経営陣の財務状況と経営成果の検討と分析 |

55 |

概要 |

55 |

経営成果 |

57 |

グリンスクリーク |

61 |

幸運な金曜日 |

63 |

カサ·ベラルディ |

65 |

ネバダ業務 |

67 |

会社の事務 |

67 |

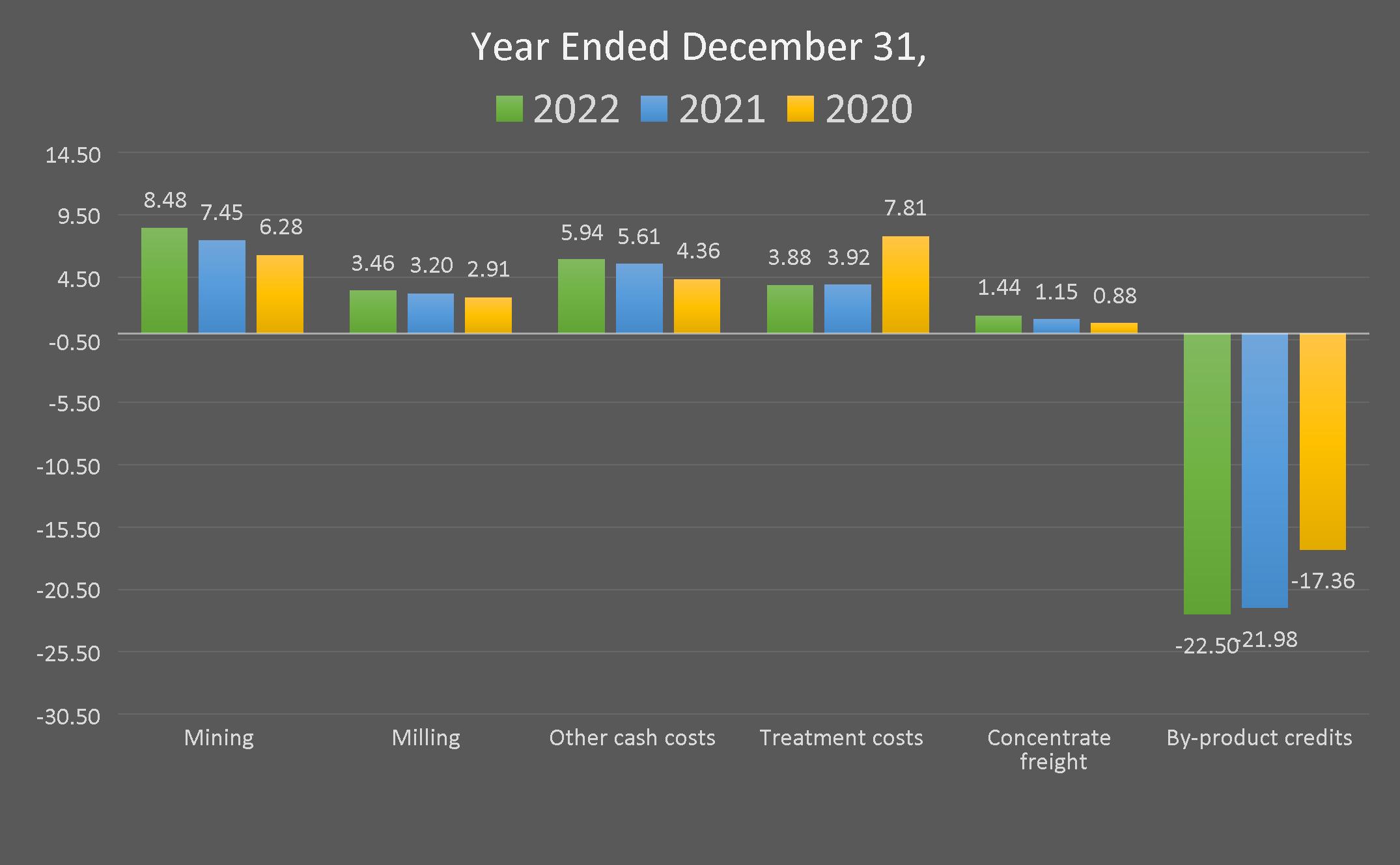

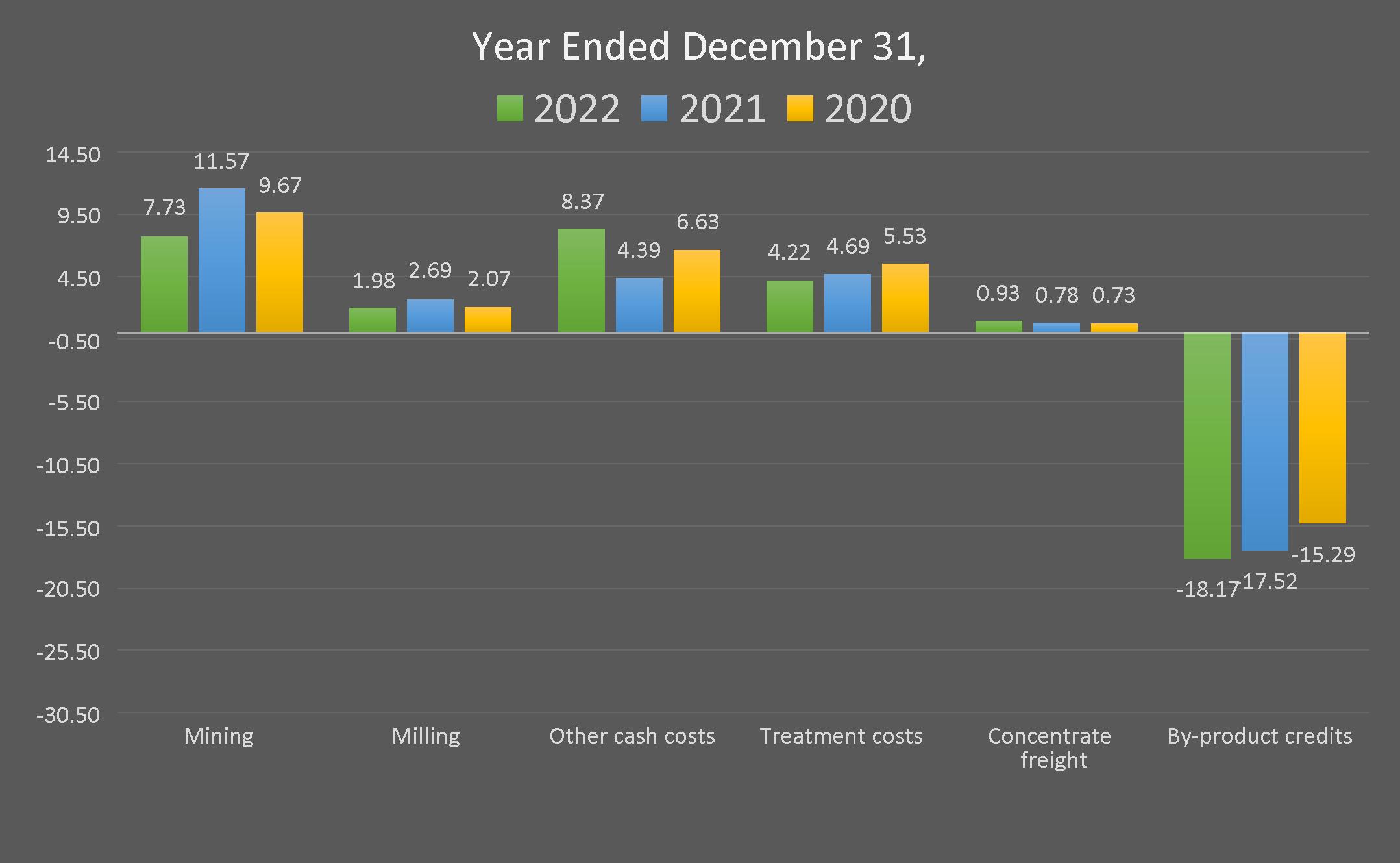

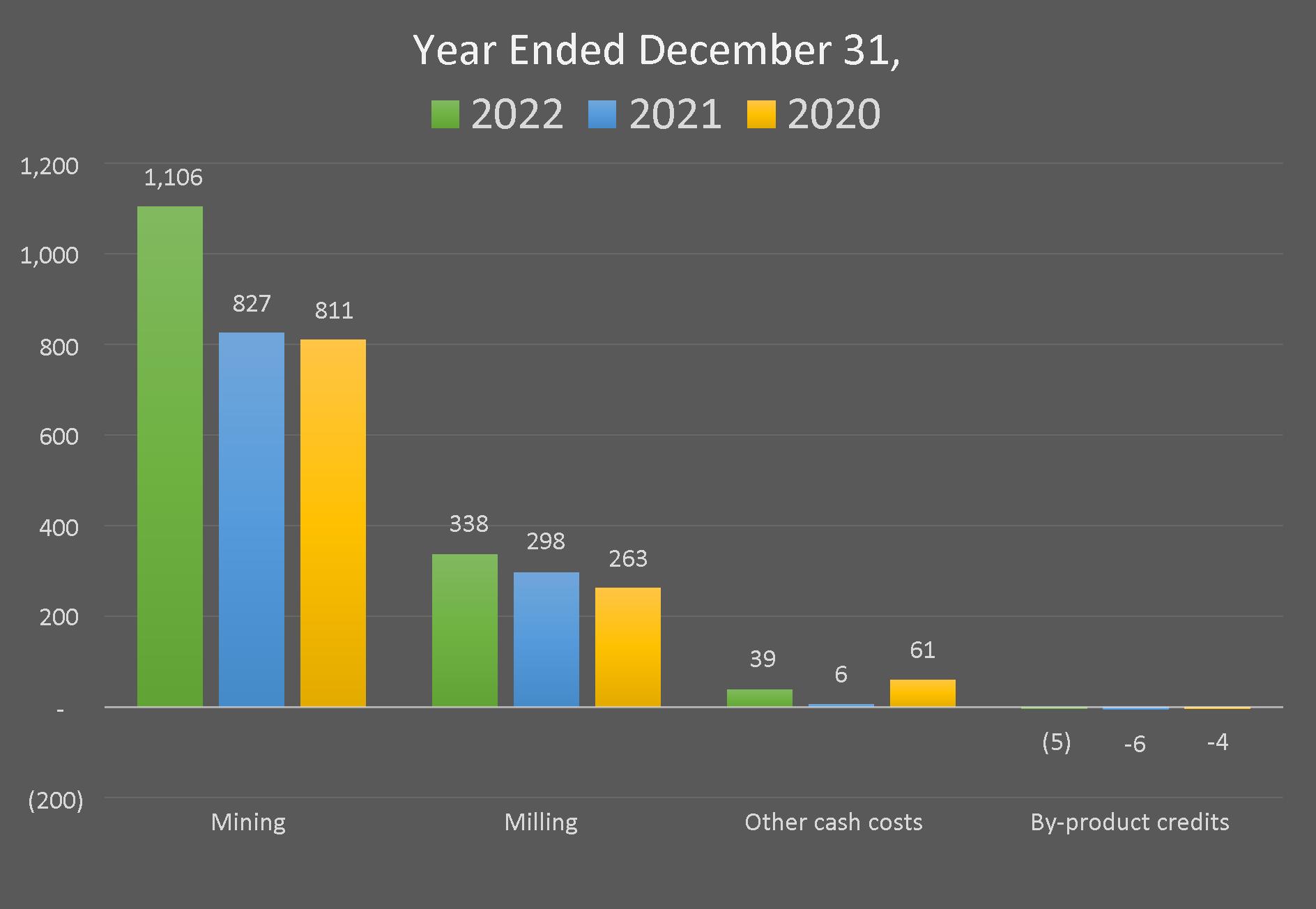

販売コストとその他の直接生産コスト及び減価償却、損失と償却(GAAP)と現金コスト、副産物貸付と現金コスト、副産物貸付後(非GAAP)とすべての維持コスト、副産物ローン前とすべての副産物ローン後維持コスト(非GAAP)の入金 |

68 |

金融流動性と資本資源 |

74 |

契約債務及び又は負債及び引受金 |

77 |

肝心な会計見積もり |

78 |

新会計公告 |

80 |

保証人子会社 |

81 |

前向きに陳述する |

83 |

i

第七A項。市場リスクの定量的·定性的開示について |

83 |

臨時販売 |

84 |

商品価格リスク管理 |

84 |

外貨?外貨 |

85 |

項目8.財務諸表と補足データ |

86 |

項目9.会計·財務開示面の変更と会計士との相違 |

86 |

第9条。制御とプログラム |

86 |

制御とプログラムを開示する |

86 |

経営陣財務報告内部統制年次報告書 |

86 |

独立公認会計士事務所認証報告 |

88 |

プロジェクト9 B。その他の情報 |

89 |

プロジェクト9 Cです。検査妨害に関する外国司法管区の開示 |

89 |

第三部 |

89 |

プロジェクト10.取締役、上級管理者、および企業管理 |

89 |

プロジェクト11.役員報酬 |

91 |

プロジェクト12.特定の実益所有者の保証所有権及び管理職及び株主に関する事項 |

91 |

第13項:特定の関係及び関連取引、並びに取締役独立性 |

91 |

プロジェクト14.チーフ会計士費用とサービス |

91 |

第4部 |

92 |

プロジェクト15.証拠品および財務諸表の添付表 |

92 |

項目16.表格10-Kの概要 |

95 |

サイン |

96 |

連結財務諸表索引 |

F-1 |

II

前向き陳述に関する特別説明

本報告に含まれるいくつかの陳述(引用によって組み込まれた情報を含む)は、1933年に改正された“証券法”(“証券法”)第27 A節及び1934年の“証券取引法”(“取引法”)第21 E節に規定された安全港をカバーすることを目的とした“前向き陳述”である。私たちの展望性陳述は現在、埋蔵量と資源を含む未来の生産量、結果、業績、将来性と機会に対する期待と予測を含む。私たちは、“可能”、“可能”、“将”、“予想”、“予想”、“信じる”、“可能”、“意図”、“計画”、“推定”、“プロジェクト”などの言葉を使用することによって、これらの前向き陳述を識別しようと試みる。これらの前向きな陳述は、私たちが現在把握している情報をもとに、誠意に基づいて表現し、合理的な基礎があると考えられている。しかし、私たちの展望性陳述は多くのリスク、不確定要素と他の要素の影響を受けることができ、これらの要素は私たちの実際の生産量、結果、業績、将来性或いは機会を招く可能性があり、埋蔵量と資源を含み、これらの展望性陳述中の表現或いは暗示の内容とは大きく異なる。

これらのリスク、不確定要素、その他の要素は含まれていますが、これらに限定されません第1 A項。リスク要因そして第7項:経営陣の財務状況と経営成果の検討と分析。このような危険と不確実性を考慮して、読者に私たちの前向きな陳述に過度に依存しないように注意してください。本報告に含まれる予測およびその他の前向き陳述は、合理的と考えられる仮説に基づいて作成されているが、米国公認会計原則(“公認会計原則”)または米国証券取引委員会(“米国証券取引委員会”)のいずれのガイドラインにも適合していない。実際の結果は違うかもしれないし、実質的かもしれない。このような予測と他の展望的な陳述に過度に依存しないように強く警告します。ヘカラ鉱業会社または私たちを代表する人たちがその後発表したすべての書面と口頭前向き陳述は、これらの警告声明によって明確に制限されている。連邦証券法が要求しない限り、私たちは新しい情報、未来の事件、または他の理由でいかなる前向きな陳述を更新または修正することもなく、いかなる義務も負わないだろう。

1

リスク要因主因子要約

以下は、我々の業務、運営、財務業績に悪影響を及ぼす可能性のある主なリスクの概要である。以下にこれらのリスクについてより詳細に説明する第1 A項。リスク要因このレポートのです。

金融リスク

運営、気候、開発、探査、買収リスク

2

法律、規制、コンプライアンスのリスク

私たちの普通株式や債務に関するリスクは

3

第1部

プロジェクト1.ビジネス

当社の業務部門と重要なお客様の組織構造に関する情報は、ご参照ください注3のです連結財務諸表に付記する。

以下,第1項及び第2項で提案する情報は,参照により本第1項に組み込まれる.

序言:序言

Hecla鉱業会社およびその子会社は、1891年から米国および世界に貴金属および卑金属を提供してきた(本報告では、“私たち”または“私たち”または“私たち”は、文脈が別に規定されていない限り、Hecla鉱業会社およびその付属会社および子会社を意味する)。当社は鉱山その他の鉱物権益を発見·買収·開発し,(I)銀,金,鉛及び亜鉛を含む精鉱,(Ii)銀及び金含有炭素材料,及び(Iii)銀及び金を含む未精製多金属を生産·販売した。このようにすることで,我々の業務活動を安全で環境に責任を持ち,コスト効果のある方法で管理する予定である。

我々が生産した銀、亜鉛および貴金属精鉱および炭素材料は、カスタマイズ製錬所、金属貿易業者、および第三者加工業者に販売され、私たちが生産した未精製マルチレイは、貿易業者に販売される前に精製業者に販売されるか、またはさらに精製される。我々の組織と管理は,我々が運営する鉱山と重要資産を含め,Greens Creek,ラッキーFive,Keno Hill,Casta Berardi,ネバダ業務の5つの部分に分かれている。

私たちの現在の業務戦略は、私たちの財務と人的資本を以下の分野に集中させることです

4

金属価格

私たちの経営業績は白銀、金、鉛、亜鉛の価格に大きく依存しており、これらの価格は大幅に変動する可能性がある。この等価格の変動状況を表に示し、過去3年間に著者らの平均実現価格及び白銀、金、鉛及び亜鉛の毎日最高、最低及び平均市場価格を示した。市場価格の出所は、ロンドン金銀市場協会による白銀と金のロンドン市場定価、ロンドン金属取引所の鉛と亜鉛に対する現金公式価格である。

|

|

2022 |

|

|

2021 |

|

|

2020 |

|

|||

銀(1オンス): |

|

|

|

|

|

|

|

|

|

|||

平均値を実現しました |

|

$ |

21.53 |

|

|

$ |

25.24 |

|

|

$ |

21.15 |

|

市場平均水準 |

|

$ |

21.75 |

|

|

$ |

25.17 |

|

|

$ |

20.51 |

|

市場の高さ |

|

$ |

26.36 |

|

|

$ |

28.48 |

|

|

$ |

28.89 |

|

市場が低調である |

|

$ |

17.81 |

|

|

$ |

21.53 |

|

|

$ |

12.01 |

|

金(1オンス): |

|

|

|

|

|

|

|

|

|

|||

平均値を実現しました |

|

$ |

1,803 |

|

|

$ |

1,796 |

|

|

$ |

1,757 |

|

市場平均水準 |

|

$ |

1,801 |

|

|

$ |

1,800 |

|

|

$ |

1,770 |

|

市場の高さ |

|

$ |

2,053 |

|

|

$ |

1,940 |

|

|

$ |

2,067 |

|

市場が低調である |

|

$ |

1,622 |

|

|

$ |

1,684 |

|

|

$ |

1,474 |

|

鉛(1ポンド): |

|

|

|

|

|

|

|

|

|

|||

平均値を実現しました |

|

$ |

1.01 |

|

|

$ |

1.03 |

|

|

$ |

0.84 |

|

市場平均水準 |

|

$ |

0.98 |

|

|

$ |

1.00 |

|

|

$ |

0.83 |

|

市場の高さ |

|

$ |

1.15 |

|

|

$ |

1.14 |

|

|

$ |

0.96 |

|

市場が低調である |

|

$ |

0.80 |

|

|

$ |

0.86 |

|

|

$ |

0.72 |

|

亜鉛(1ポンド): |

|

|

|

|

|

|

|

|

|

|||

平均値を実現しました |

|

$ |

1.41 |

|

|

$ |

1.44 |

|

|

$ |

1.03 |

|

市場平均水準 |

|

$ |

1.58 |

|

|

$ |

1.36 |

|

|

$ |

1.03 |

|

市場の高さ |

|

$ |

2.05 |

|

|

$ |

1.73 |

|

|

$ |

1.29 |

|

市場が低調である |

|

$ |

1.23 |

|

|

$ |

1.15 |

|

|

$ |

0.80 |

|

銀、金、鉛、亜鉛の価格は私たちがコントロールできない多くの要素の影響を受けている。参照してください第1 A項。リスク要因-金属価格の大幅な下落や持続的な下落は私たちに重大な悪影響を及ぼす私たちが生産した金属価格に影響を及ぼす可能性のあるいくつかの要素の情報を得る。2021年と比較して、我々が販売しているすべての金属の2022年の平均価格は低下しているが、金は除外されている。2021年、私たちが販売しているすべての金属の実現平均価格は2020年よりも高い。私たちは金属価格の変動を予測できません。精鉱出荷時間の制御が限られています。これは私たちの実現価格に影響します。しかし,我々が生産した金属に対して財務決済の長期契約を使用し,販売から最終決済までの精鉱出荷に含まれる金属価格変化のリスク開放を管理することを目的としている。また,我々が予測した将来の精鉱出荷量に含まれる亜鉛や鉛(ただし銀や金は含まれていない)の価格変化のリスク開口を類似した計画で管理することがある。参照してください注9のです連結財務諸表付記私たちの卑金属と貴金属の長期契約計画に関するより多くの情報。

2022年,2021年,2020年12月31日までの年間財務業績,個別経営業績,その他の重要項目についての全面的な検討が可能であるプロジェクト7.経営陣の合併財務状況と経営成果の検討と分析そして、そして連結財務諸表そして備考すぐそこです。

製品と細分化市場

私たちの細分化された市場は地理的地域によって区別されている。私たちはGreens Creekで亜鉛、銀、貴金属浮選精鉱を生産し、幸運な金曜日に銀と亜鉛浮選精鉱を生産し、私たちは各精鉱をカスタマイズ製錬所と金属貿易業者に販売する。グリーンスクリークとラッキー金曜日に生産された浮選精鉱は対応する銀、亜鉛と鉛を含み、グリーンスクリーク製浮選精鉱にも対応金が含まれている。グリーンスクリークでは銀、金、鉛を含む重力精鉱も生産されています未精製の金条は第三者加工業者が重力精鉱から精製し,精製工場に運び,貴金属取引業者に販売した。私たちはキノ山が生産された後に銀と亜鉛浮選精鉱を生産すると予想している。我々はまた,Casa Berardiで未精製の金条と銀条(Doré)および積載された炭素と沈殿物を生産し,金属を貴金属取引業者に販売する前に精製業者に輸送した。時々、私たちは積載された炭素と沈殿物を製油所に直接販売する。対応金属は私たちの製品に含まれています。私たちは製錬所、金属貿易業者、精製業者によって支払います。2022年12月31日までに、私たちの細分化市場は

5

メキシコのサンセバスチャンも2021年前の一部とされている。2020年第4四半期は生産停止で、現在探査活動を行っている。聖セバスチャンは本年度報告書に表格10-Kでリストされたすべての時期の活動を“その他”に含まれている。

2022年、私たちの総合売上に対する私たちの重要な業務の貢献はGreens Creekの46.6%、Casa Berardiの32.7%と幸運な金曜日の20.6%だった。

政府部門監督管理

以下は,我々の業務に重要な意味を持ち,我々の総合財務諸表,収益および/または競争地位に大きな影響を与える可能性があると考えられる政府コンプライアンス分野の概要である.

健康と安全

私たちはアメリカ鉱山安全·健康管理局(“MSHA”)、ケベック労働基準委員会、報酬公平と職業健康と安全委員会、育空地域労働者安全·補償委員会、メキシコ経済·鉱業部の監督を受け、これらの機関と協力して任意の調査と検査で概説された問題を解決し、私たちの安全慣行を評価し続けた。我々は優れた鉱山安全と健康業績の実現に努め,鉱山安全と応急準備の面で合理的な最良のやり方を実施しようとしている。規制の遵守を実現し、維持することは挑戦的であり、私たちの運営コストを増加させる可能性がある。参照してください人的資本--健康と安全下と第1 A項。リスク要因 – 私たちは“鉱山安全と健康法”、様々な環境法律法規、1872年の“採鉱法”を含む大量の政府規制に直面している.

環境.環境

我々の運営は連邦や州/省レベルの様々な環境法律や法規によって制約されている。環境法規の遵守や環境法令に基づく訴訟は巨額のコストに関連し,既存業務や拡張機会の規制を脅かす可能性がある。鉱山閉鎖と開墾条例は私たちの運営に大きなコストをもたらし、これらの義務のための財務保証を要求することを含む。私たちは現在1兆927億ドルの財務保証を持っており、主に担保債券の形で、埋め立て会社全体に使用されている。2023年には環境許可コンプライアンスや遊休物件管理のために約1200万ドルの支出が予想される。モンタナ州の前トロイ鉱で行われている干拓工事にも約200万ドルを投資する予定です。この地盤での干拓工事の余剰コストは,我々が累算すべき干拓および閉鎖費用負債に含まれていると予想される。参照してください第1 A項。リスク要因 – 私たちは“鉱山安全と健康法”、様々な環境法律法規、1872年の“採鉱法”を含む大量の政府規制に直面している;私たちの業務は複雑で、絶えず変化し、日々厳しくなっている環境法律と法規の制約を受けています;環境法規の遵守とこれらの法規に基づく訴訟は巨額のコストに関連し、既存の業務を脅かしたり、拡張機会を制限したりする可能性がある; 私たちの環境と資産廃棄義務は私たちがした準備を超えるかもしれないおよび新しい連邦と州の法律、法規、そして計画は私たちの運営に影響を及ぼすかもしれない.

6

ライセンス、ライセンス及び請求/特許権

私たちは私たちの鉱山を経営し、探査と開墾活動を行うために、様々な許可証と許可証を得る必要がある。参照してください第1 A項。リスク要因 – 採掘作業を行うためには政府の許可と他の承認を得る必要がありますそれは.もし私たちが必要な許可を得ることに成功すれば、私たちはサンセバスチャン(メキシコ)、Hatter Graben(ネバダ州)、モンタナ州プロジェクトでしか探査できない。同じように、Casa Berardi計画で私たちの露天採掘は私たちがまだ得ていない許可を必要とする。2022年2月,米国林業局(USFS)に書簡を提出し,モンタナ州Rock CreekとMontanoreプロジェクト以前の運営計画を撤回した。地下探査·評価活動に限定された新たなモンタナ鉱場作業計画が米国安全保障庁に提出され、2022年4月に審査を受けた。このような行動はRock CreekとMontanore以前の所有者の単独所有権と無効戦略ではなく、モンタナとRock Creekの合併所有権と私たちがもたらした新しい考えを反映する。国家環境政策法案(“国家環境政策法”)下の環境アセスメント手続きに成功した後,その後のデータ収集·分析活動が鉱山開発が可能であることを示した場合,モンダノール鉱地での鉱山建設·開発に関する新たな運営計画を提出する予定である。Rock Creek、鉱物、その他の財産権の看護と維持以外の活動は現在提案されていないが、現在のモンダノール鉱跡評価の影響を受けるべきではない。参照してください第1 A項。リスク要因– 採掘作業を行うためには政府の許可と他の承認を得る必要がありますそして法律の挑戦はモンタナ州でのプロジェクト開発を阻止するかもしれませんそれは.さらに、Casa BerardiとSan Sebastianでの私たちの業務と探査活動は、主催国政府によって付与されたクレームまたは特許権に基づいて行われ、そうでなければ、クレームの継続期間と最低作業約束要求を守らなければならず、これは外国業務に関連するいくつかの政治的リスクの影響を受ける可能性がある。参照してください第1 A項。リスク要因 – 私たちの対外活動は追加的な固有の危険を受けなければならない.

税金と特許使用料

私たちが事業を運営している司法管区では、採鉱活動に特化した税収や政府の特許使用料を含む様々な税収や政府の特許使用料を支払う必要があります。これらの税金には、連邦所得税、州/省所得税、米国の県/市および局財産税および販売および使用税、カナダの商品およびサービス税、メキシコの付加価値税、アラスカ、アイダホ州、ネバダ州、ケベック州、および育空地域の鉱業特定税、およびアラスカ、ネバダ州、メキシコの鉱業特許権使用料が含まれる。繰延税金項目の計算および支払いおよび会計処理は、重大な推定および仮定を含む可能性があり、私たちの連結財務諸表に大きな影響を与える可能性があります。税率や税収の計算は大きく変化し、政治管理や他の要因の変化の影響を受ける可能性がある。参照してください第1 A項。リスク要因 – 私たちの会計やその他の見積もりは正確ではないかもしれません;純営業損失、繰越、その他の項目に関する繰延税金資産収益の能力は、将来のキャッシュフローと課税所得額に依存することを確認しました;私たちの対外活動は追加的な固有の危険を受けなければならないおよび私たちは“鉱山安全と健康法”、様々な環境法律法規、1872年の“採鉱法”を含む大量の政府規制に直面している. また、 sB注6のです連結財務諸表付記所得税や鉱業税に関するより多くの情報は、アクセスしてください。

実物資産

我々の業務は資本集約型であり,設備や施設を交換,近代化,拡大し,新たな鉱物備蓄を開発するための継続的な資本投資が必要である。2022年12月31日現在、我々の財産、工場、設備、鉱物権益の帳簿価値は、減価償却累計を差し引いて約26億ドルである。より多くの情報については、ご参照ください第7項:経営陣の財務状況と経営成果の検討と分析。私たちは財産損失と業務中断に保険を提供します。しかしながら、このような保険には、保険範囲の排除および制限が含まれており、このような保険証書に基づいて特定のイベントに関連するクレームを支払うことは保証されない。参照してください第1 A項。リスク要因 –私たちの業務は採鉱業に関連するリスクや危険の悪影響を受ける可能性があり、これらのリスクや危険は保険範囲内ではない可能性がある.

人力資本

2022年12月31日までに、私たちは約1,850人を雇用し、そのうちの約950人はアメリカに、850人はカナダに、30人はメキシコにいる。私たちのほとんどの従業員はフルタイムです。私たちの職員の約15%は集団交渉協定によって保護されている。

人材を誘致、発展と維持することは私たちの業務戦略を実現する鍵である。私たちが注目している分野は

健康と安全

私たちの職員たちの安全と健康は必須的だ。私たちの目標は根深い価値に基づく安全文化を促進し、技術と革新を利用することで、絶えず私たちの運営の安全性を高め、世界レベルの安全と健康業績を実現することである。従業員と請負業者の安全意識は私たちの職場を

7

できるだけ安全です。したがって、私たちは安全第一に重点を置いた訓練と労働力開発計画に投資する。すべての従業員が受けた訓練は、各作業所が管轄区域の管理機関によって制定された適用される安全及び健康法規に適合しているか、又はそれを超える。安全に対する私たちの約束の一部として、私たちは怪我、予期、観察、設備損傷を含む様々な安全性能指標を追跡します。私たちの目標は安全事故を減らすことです。我々の全傷害頻度比率(“AIFR”)の計算方法は,その期間の事故数に200,000時間を乗じ,その期間の作業時間数で割ったものである。会社全体で、私たちのAIFRは2014年から2022年までに77%減少しました。これはわが社の過去最低水準です。

2020年度には、エスカレートしている新冠肺炎流行に積極的な対応をとっており、政府の強制閉鎖のため、3月末からカサベラルディ鉱の運営を停止し、4月初めにサンセバスチャン鉱の運営を停止した。この2つのサイトはそれぞれ4月中旬と5月初めに全面的に運転を再開した。新冠肺炎の影響を緩和するために,2020年2月と3月初めに非常に詳細な会社と具体的な場所計画を実施することを含めた予防措置を講じている。私たちの計画は柔軟性を維持し、変化する環境と政府の任務に迅速に適応することを含む。採鉱業が米国の重要な業界とされる前にも、私たちは、現場訪問を制限し、社交距離を制限し、清潔なやり方を改善し、温度テストと隔離協定を実施するなど、私たちの労働者の安全を確保し、私たちのサプライチェーンを確保するための手続きと政策を実施した。また,遠隔作業を希望し効率的に遠隔作業できる従業員のための遠隔作業プロトコルを開始した.私たちは、私たちの従業員、サプライヤー、そして私たちのチームメンバーの生活と仕事のコミュニティの安全を確保し、疾病管理センターの提案を遵守するためにこれらの行動を取った。2022年、私たちは新冠肺炎緩和計画下の活動を減少させた。

報酬と福祉

私たちは私たちのコミュニティの中で最大の民間部門の雇用主の一人で、従業員の報酬と福祉プログラムを吸引、激励、維持することを提供します。競争力のある基本給や奨励的な給与のほか、退職福祉、健康保険計画、有給休暇を提供しています。

従業員との発展に留任する

私たちは才能のある人を採用し、効果的なリーダーを育成し、包括的な職場を提供し、労働力の大部分を長期的に残すことに取り組んでいる。未来の鉱業労働力はすべての業界と同様に、私たちが新しい技術を採用し、私たちの職場をより安全かつ効率的にすることに伴い、必要な仕事と技能は絶えず変化するだろう。私たちはまた職員たちが彼らのスキルを更新するのを助けるために努力している。例えば、ケベック州Val-d‘Orの貿易学校と協力して、私たちCasa Berardi鉱の指導部は、リーダーシップ、コミュニケーション、役割と責任、そして健康と安全分野での彼らのスキルを発展させるために、新しいおよび既存の主管のためのカスタマイズされた訓練計画を作成した。また、私たちは長い間、ジュノにあるアラスカ東南大学との職業訓練パートナー関係である鉱業職業道計画を支持してきた。私たちはまた、興味のある従業員が教育費を支払うのを助ける精算計画を提供する。高度教育は、従業員の仕事ぶりを改善し、従業員の昇進機会を増やすとともに、従業員の知識ベースやスキルセットを増やすことで、わが社に柔軟性を提供することができます。

従業員の懸念と士気を測るために、年に1回従業員調査が行われる。調査の結果とどんな対応も私たちの取締役会と共有されるだろう。戦略人材評価と後任計画評価はすべての業務分野で定期的に行われており、我々の訓練計画もそれに応じて調整される。最高経営責任者(“CEO”)、会社のトップ指導部、取締役会はHeclaのトップ人材を定期的に評価している。女性たちと原住民たちのためにもっと多くの機会を作ることは、私たちの従業員の発展の優先順位の一つだ。私たちはまた、包容力のある職場を維持し、定期的に従業員に訓練を提供し、これを実現するのに役立つように努力している。私たちの従業員は、従業員が雇用された時と毎年従業員に提供し、私たちのウェブサイトで見つけ、一致した合法的かつ道徳的な方法で私たちの業務行為を促進するために、私たちの行動基準を遵守することを要求された。他の条項では、“行動基準”は、人種、肌の色、宗教、国籍、性別、性指向、性別同意または表現、年齢、身体、または他の障害によって誰も従業員を差別しないという私たちの政策およびやり方を反映している。私たちは私たちの指導者が手本を示し、従業員のために肯定的な手本と良い指導者を示すことを願う。

我々の首席行政官上級副総裁は人的資源を担当し、役員レベルの職であり、我々の業務戦略を満たすために人的資本への重視を反映している。

8

利用可能な情報

ヘカラ鉱業会社はデラウェア州の会社です。私たちの現在の持株会社の構造は2006年にHecla鉱業会社を設立し、私たちの子会社(前身はHecla鉱業会社)をHecla Limitedに変更した。私たちの主な実行事務室はアイダホ州コダロン鉱物大通り北6500 N,Suite 200,Coeur d‘Alene,83815-9408に位置している。私たちの電話番号は(208)769-4100です。私たちのサイトはWwwww.herla.comそれは.私たちは、私たちのウェブサイトで無料で取得することができ、または米国証券取引委員会から無料で取得することができる年間、四半期、および現在の報告書、およびこれらの報告書の任意の修正を米国証券取引委員会に提出するWww.sec.govまたは800-米国証券取引委員会-0330)である。私たちが再記述した会社登録証明書、定款、私たちの監査、報酬、管理と社会責任委員会の定款、そして私たちの最高経営責任者と高級財務官道徳基準、そして私たちの行動基準は、私たちのサイトで見つけることもできます。また、当社の道徳規則の改正や当社役員や役員への免除は、当社のサイトで公表されます。これらの文書は定期的に修正される可能性がありますので、任意の更新された条項を取得するために、私たちのウェブサイトにアクセスすることを奨励します。我々は,株主の要求に応じて,上記連絡情報を用いて,投資家関係部にこれらの材料のコピーを提供したり,電子メール要求を介して送信したりするメール:hmc-info@herla.com.

私たちはよく私たちのサイトで重要な情報を公開していますWwwww.herla.com,“投資家”の部分では私たちのサイトを開示材料、非公開情報の手段として使用することもでき、FD法規下での開示義務を遵守することができます。したがって,投資家は我々のニュース原稿,米国証券取引委員会申告文書,公開電話会議,プレゼンテーション,ネットワーク放送に注目するほか,我々のサイトの投資家部分にも注目すべきである.当サイトに含まれている、または本ウェブサイトを介してアクセス可能な情報は、参照によって本ファイルに組み込まれておらず、本ファイルの一部でもない。

第1 A項。リスク要因

以下のリスク及び不確実性、並びに本報告に記載されている他の情報は、我々の証券に投資する者が慎重に考慮すべきである。次のいずれの重大なリスク要因も、当社の業務、財務状況、または経営業績に悪影響を及ぼす可能性があり、当社の普通株式または優先株または他の発行された証券の価値を低下させる可能性があります。これらは私たちが直面しているすべてのリスクではありません。他の私たちが今知らないことや私たちが今どうでもいいと思っている要素が発生すれば、私たちの業務に影響を与えるかもしれません。

金融リスク

金属価格の大幅な下落や持続的な下落は私たちに実質的な悪影響を及ぼすだろう。

私たちの収入は主に銀、金、鉛と亜鉛を含む精鉱と多金属を販売することから来ているので、私たちの収益はこれらの金属の価格と直接関連しています。白銀、金、鉛と亜鉛の価格変動は大きく、多くの要素の影響を受けている

このような要素は私たちの統制を大きく超えており、予測が難しい。もしこれらの金属の市場価格が私たちの生産や開発コストよりも低いままであれば、私たちは損失を受け、探査、開発、あるいは運営を停止しなければならないかもしれないし、私たちの1つ以上の物件の資産減記につながるかもしれない。参照してくださいプロジェクト1.業務紹介過去3年間の白銀、金、鉛と亜鉛の一日平均、高と低終値に関する情報。2023年2月10日、銀、金、鉛、亜鉛の終値はそれぞれ1オンス21.98ドル、1オンス1865.50ドル、1ポンド0.95ドル、1ポンド1.41ドルだった。

9

金属価格の持続的な下落、運営或いは資本コスト或いは処理費用の増加、鉱山事故或いは閉鎖、監督義務の増加、あるいは私たちは資源或いは探査目標を埋蔵量に転換することができず、私たちの記録を減記することを招く可能性があり、これは私たちの運営業績にマイナス影響を与える可能性がある。

事件や環境変化が私たちの長期資産の帳簿価値が回収できない可能性があることを示した場合、資産の使用と最終処分によって生じる将来の未割引現金流量を見積もることで、帳簿価値の回収可能度を検討します。資産の帳簿価値がこれらのキャッシュフローを超えた場合には,減値を確認しなければならない.減価減価が私どもの運営実績に悪影響を及ぼす可能性があることを確認しました。金属価格推定は我々の資産帳簿価値を評価する重要な構成要素であり,評価は帳簿価値を各種金属価格シナリオを用いた運営計画による平均推定未割引キャッシュフローと比較するためである。長期資産の未割引キャッシュフローの推定には、現在の運営計画を超えた資源と探査目標の市場価値の推定も含まれている。

私たちは2022年の間に発見されたトリガーイベントが何の被害も必要ないと確信する。より多くの議論については、次のリスク要因を参照されたい私たちは最近買収したAlexoを含む買収によるすべての予想収益を達成しないかもしれない and “私たちが特定の分野で直面している問題は私たちが関連した長期資産を減記することを要求するかもしれない。私たちの他の業務もまた似たような問題に直面しているかもしれない。このような減記は私たちの経営業績と財務状況に悪影響を及ぼすかもしれない。もし白銀、金、亜鉛、鉛の価格が長い間下落した場合、もし私たちが生産や資本コストをコントロールできなければ、規制問題がコストを増加したり、生産量を減少させたり、あるいは私たちの採鉱資産の採掘可能な鉱物埋蔵量、資源あるいは探査目標を達成しなければ、私たちは未来に資産減記を確認する必要があるかもしれない。また、私たちの資源と探査目標の感知市場価値は当時の金属価格と私たちが経済鉱石を発見する能力に依存する。金属価格の長期的な下落或いは私たちは資源或いは探査目標を埋蔵量に転換することができず、私たちの物件の資源或いは探査目標の価値の推定を大幅に下げ、資産の減記を招く可能性がある。

私たちは私たちの財務的健康を害し、既存と未来の債務下の義務を履行することを阻止する可能性がある大量の債務を持っている。

2022年12月31日現在、私たちの総債務は約5.272億ドルで、主に私たちの高級手形の形である。私たちの債務レベルと債務超過義務は、私たちの業務、財務状況、キャッシュフロー、または経営結果に悪影響を及ぼす可能性があります

私たちと私たちの子会社たちは未来に多くの追加債務を発生させるかもしれない。私たちの高級手形契約には追加債務の発生に対する制限が含まれているにもかかわらず、これらの制限は多くの重大な制限や例外状況によって制限されており、場合によってはこれらの制限を遵守して生じる可能性のある追加債務の額が大きい可能性がある。2022年7月、私たちは1.5億ドルの優先信用手配(2.25億ドルに増加することを選択できる)を得た。契約と同様に、循環信用手配を管理する信用プロトコルは追加債務の発生にも制限があるが、いくつかの重要な制限条件と例外状況がある。私たちと私たちの子会社の既存債務レベルで新たな債務が増加すれば、私たちが現在直面しているこのような債務に関連するリスクが増加するだろう。しかも、高級債券を管理する契約は、私たちがこの契約の下で追加的な債務を招くことを阻止しない。

10

私たちの損失は未来に繰り返されるかもしれない。

私たちが過去3年間に報告した純収益(赤字)は私たちのように変動した連結経営報告書と全面赤字純損失3,730万ドルを含めて 2022年、2021年の純利益は3510万ドル、2020年の純損失は950万ドル。過去3年間の経営実績比較は参照可能である経営成果はいプロジェクト7.管理’財務状況と経営成果の検討と分析。

私たちの経営業績に影響を与える多くの要素は、金属価格の変動、製錬所条件、岩石と土壌条件、地震事件、サイバー安全攻撃、水力発電供給状況、ディーゼル価格、金利、為替レート、世界的または地域の政治または経済政策、インフレ、労働力の利用可能性とコスト、経済発展と危機、政府規制、鉱体の連続性、鉱石品位、回収率、設備性能、特定の投資家による価格投機、および中央銀行およびその他の金と白銀保有者および生産者がこれらの要素に対応するための購入と販売を含む、私たちの経営業績に影響する多くの要素は私たちの制御範囲を超えている。私たちはあなたに私たちが将来純損失にならないということを保証できません。

私たちの会計と他の見積もりは正確ではないかもしれない。

連結財務諸表の作成は、連結財務諸表の日付および報告期間の資産、負債、収入および費用の報告金額および関連開示に影響を及ぼす推定および仮定を行うことを要求する。管理仮説および推定を使用する必要があるより重要な分野は、:

異なる仮定または条件を使用するため、将来の推定および実際の結果は、これらの推定とは大きく異なる可能性がある。その他の情報については、ご参照ください肝心な会計見積もりはい。プロジェクト7.管理’財務状況と経営成果に関する検討と分析,注2のです連結財務諸表付記リスク要因は以下のとおりである “私たちは既存の埋蔵量を拡大したり、新しい鉱体を開発するコストや他の資本コストが私たちが予想しているよりも高く、提供されるリターンが少ないかもしれない” “鉱石の埋蔵量や資源の推定は正確ではないかもしれません” “私たちは現在、持続的な法的紛争に巻き込まれており、私たちに実質的な悪影響を及ぼすかもしれない” and “私たちの環境と資産廃棄義務は私たちがした準備を超えるかもしれない。”

商品や通貨リスク管理活動は、可能な収入を実現したり、コストを下げたりすることを阻止したり、損失を被ったりする可能性がある。

私たちは定期的にリスク管理活動を行い、私たちの精鉱出荷に含まれる銀、金、鉛、亜鉛価格の販売時間から最終決算までのリスク開放を管理しています。我々が予測した将来の出荷量に含まれる鉛と亜鉛の価格変化のリスク開口をこのような計画を利用して管理している。これらの活動は、これらの金属価格変化の影響を受けないように、私たちの経営業績を部分的に隔離するために使用されている。しかし、このような活動は、金属市場価格が契約価格を超えた場合に収入を実現することを阻止する可能性があり、時価建ての公正価値の重大な調整を招く可能性があり、これは私たちが報告した財務業績に大きな悪影響を与える可能性がある。また私たちは

11

私たちの取引相手との信用リスクは、取引相手が契約価格が商品スポット価格を超えたときに契約に基づいて購入できなければ、損失を受ける可能性があります。

2016年には、ドル(“ドル”)とカナダドル(“カナダドル”)の間の為替変動のリスク開放や、カナダドル建ての将来の運営コストへの影響を管理するための財務決済長期契約計画も開始した。2021年には、CAD建ての将来の開発コストに関連した同様の計画を開始した。我々の金属デリバティブと同様に,このような活動が利用された場合,長期契約で述べた為替レートに対してドルがカナダドルに対して強くなれば,このような活動はドルベースの低コストの実現を阻止し,取引相手の信用リスクに直面させる可能性がある.

参照してください注9のです。連結財務諸表付記これらの長期契約計画に関するより多くの情報は、アクセスしてください。

純営業損失、繰越、その他の項目に関する繰延税金資産の収益の能力は、将来のキャッシュフローと課税収入に依存することを確認しました。

税金優遇がより実現可能であると考えられた場合、繰延税金資産の将来の税収割引を確認する。そうでなければ、繰延税金資産に推定手当を適用し、このような資産の価値を下げる。繰延税金資産の回収可能性を評価するためには、管理層が将来の課税所得額の予想に関連する重大な推定を行うことが要求される。将来の課税収入の見積もりは、経営収入の予測と管轄区域ごとの現行税法の適用状況に基づいている。金属価格、埋蔵量、生産量とコスト予測は著者らの繰延税金資産の未来の収益を予想する重要な構成部分である。金属価格の下落やその他の要因により、将来の課税収入が予想と大きく異なる場合、繰延税金資産を実現する能力が影響を受ける可能性がある。さらに、将来の普通株式または普通株等価物の重大な発行、または私たちの普通株または普通株等価物の直接または間接所有権の変化は、米国国税法第382条に基づいて私たちの純営業損失を繰り越す能力を制限する可能性がある。将来の税法の変化や所有権構造の変化は、記録された税金資産を利用する能力を制限するかもしれない。2021年12月31日までに、5840万ドルのHecla米国税務グループの繰延税金資産を追加的に実現し、それに応じた金額の推定手当を放出することを決定し、現在の期待を反映している。私たちは現在ネバダ州アメリカ税務グループとある外国繰延税金資産に関連するある金額の推定手当を持っていません。2022年12月31日まで、私たちの繰延税金資産は3.318億ドルで、7290万ドルの推定手当を差し引く。参照してください注6のです連結財務諸表付記私たちの繰延税金資産についてさらに議論するために。

年金計画の投資収益と年金計画の資金要求は不確定だ。

私たちはほとんどのアメリカ人従業員に固定給付年金計画を維持し、これらの従業員に退職後の固定給付金を提供する。カナダやメキシコの従業員はこれらの国·地域の公共退職制度に参加し、米国人従業員のために維持している固定収益年金計画に参加する資格がない。アメリカ人従業員が維持する年金計画に特定の福祉を提供する能力は、その計画に対する私たちの資金とその計画への投資の見返りにかかっている。投資リターン(あれば)は投資選択や市場状況によって変動する。さらに、私たちは2022年12月31日に資金を得る補充的な超過退職計画を持っている。一定期間の低投資リターンや損失、または将来の福祉義務が私たちの推定を超えている場合には、年金計画に期待以上の資金を提供する必要があるかもしれない。参照してください注5のです連結財務諸表付記私たちの年金計画に関するもっと多くの情報。

運営、気候、開発、探査、買収リスク

自然災害、公衆衛生危機(新冠肺炎を含む)、政治的危機、および他の悲劇的な事件、または他の私たちがコントロールできない事件は、私たちの業務または財務業績に実質的な悪影響を及ぼす可能性がある。

もし、私たちの任意の施設または私たちのサプライヤー、第三者サービスプロバイダ、または顧客の施設が、地震、洪水、火災、電力不足または停電、公衆衛生危機(例えば、流行病および流行病)、政治的危機(例えば、テロ、戦争、政治的不安定、または他の衝突など)または他の私たちがコントロールできない事件を受けた場合、私たちの業務または財務業績は影響を受ける可能性がある。これらのイベントのいずれも、生産量の減少、コストの増加、経済活動の減少または他の要因による私たちの製品への需要の減少、または取引相手が契約または同様の手配を履行できなかったことを含む、様々な方法で私たちに実質的な悪影響を及ぼす可能性がある。

例えば、進行中の新冠肺炎の流行は私たちの過去3年間の運営と財務業績に影響を与えた。アラスカ、ケベック、メキシコ政府が適用した制限は、私たちが運営を一時的に一時停止し、および/または運営手続きを修正することを招いた。これらの制限により、2020年には約580万ドルのコストが発生し、2021年には430万ドル、2022年には50万ドルが発生した。また、グリーンスクリーク2021年第3四半期のシルバー生産量は2020年第3四半期より30%低下し、原因は鉱山ランキングによる鉱石品位の低下であり、これは新冠肺炎による人的挑戦と労働力競争の激化の影響を受けている。ラッキー金曜日とネバダ運営会社では,新冠肺炎プログラムの実施は生産や運営,一時停止コストや生産に大きな影響を与えない。新冠肺炎が私たちの運営や財務業績に与える影響はそれほど大きくないが、近い将来大きくなる可能性があり、もしこれらの制限が予想以上に長くなったり、広くなったりすれば、既存のあるいは新しい運営制限を継続することを余儀なくされる可能性がある。

12

私たちの鉱場で実行される追加議定書とこの流行病に対応する他の制限は、私たちの請負業者、コンサルタント、他の第三者サービス提供者が私たちの業務に接触することを制限します。そのため、2020年に私たちの一部の業務と探査物件の探査と定義掘削は減少し、更に2020年の埋蔵量と資源転換を制限した;しかし、掘削が増加し、私たちの埋蔵量と資源転換は2021年に改善された。2022年の間、探査と定義掘削活動は大流行前のレベルに回復したが、第三者検査実験室では適時に処理しにくい。

私たちは状況と連邦、州、地方と外国政府、そして公衆衛生当局の指導を引き続き監視し、彼らの提案に基づいてより多くの行動を取ることができるかもしれない。新冠肺炎及びそれに続く任意の変異体が私たちの業務と財務業績に与える影響の程度は、未来の発展にも依存し、私たちが運営する市場内での疫病の持続時間と蔓延、および価格、需要、信用および他の市場状況と政府反応への関連影響を含め、これらすべては高度に不確定である。

新冠肺炎ウイルスの大流行は他のリスクを増加させるかもしれない。

新冠肺炎ウイルス疫病が私たちの業務と財務業績に不利な影響を与える程度では、それはまた本文で述べた多くの他のリスク要素の増加を招く可能性があり、例えば鉱物埋蔵量と鉱物資源推定に関連するリスク、生産量予測、政府監督管理の影響、国際運営、インフラの可用性と従業員の可用性、及び挑戦性のある世界金融状況など、鉱物埋蔵量と鉱物資源推定に関連するリスク、政府監督管理の影響、国際運営、インフラの可用性と従業員の可用性、および採鉱業務に関連するリスクを含む。

私たちの業務は気候変動と業務転換に関連する一連のリスクの影響を受け、規制、社会と投資家の低炭素経済における運営に対する期待を満たす。

気候変動はより極端な天気パターンをもたらすことが予想され,干ばつの頻度や降雨量が増加する可能性があり,これらの場合は慎重な水管理が必要である。気候変動がHeclaにもたらす潜在的な重要な物質的リスクは含まれていますがこれらに限定されません

このようなイベントは、資産が実物破壊され、極端な天気事件に関連する現場安全協定作業者の生産性の低下、労働者が現場を往復する航空およびバス輸送、および現地または世界的な供給経路が中断され、基本材料や用品の輸送が制限される可能性があるため、一時的に作業を緩和または停止する可能性がある。他の財務影響には、水貯蔵と処理能力を増加させ、維持と監視技術を獲得または開発し、施設の復元力を高めること、サプライヤーの気候復元力と緊急計画を確立することが含まれる可能性がある。天気および気候事象の発生は、過去および将来に計画外コストを招く可能性があり、これらのコストは、それによる被害に対応または防止するために実質的である可能性がある。

しかも、私たちが低炭素経済に移行する過程で、私たちはHeclaの機会と潜在的な危険を確認した。脱炭素を支援する技術には再生可能エネルギー,電気自動車,エネルギー貯蔵があり,これらはすべて私たちが生産する金属が必要である。しかし、再生可能エネルギーは現在、従来のエネルギーのような信頼性を持っていない可能性がある。したがって、私たちの再生可能エネルギーへの転換に伴い、私たちはエネルギー供給が減少する可能性がある場合があり、これらの新エネルギーの将来のコストは私たちの現在の供給よりも高くなる可能性があり、これは私たちの財務業績に負の影響を与えるかもしれない。そのほか、低炭素経済への転換には大量の投資が必要であり、広範な政策、法律、技術と市場変革を行い、気候変化に関連する緩和と適応要求を満たす必要があるかもしれない。これらの変化の性質、速度、重点と管轄権によって、移行リスクは私たちの業務に異なる程度の財務と名声リスクをもたらす可能性がある。

低炭素経済への移行を規範化するために制定された気候と水に関する法律、法規と税収の実際と提案変化に関する政策と規制リスクは、私たちの運営、私たちの製錬所と精製所、エネルギー、資本設備、環境監視と報告、その他の遵守コストを含む私たちのサプライヤーのコスト増加を招く可能性がある

13

こんな決まりがあります。規制面の不確実性は、新開発プロジェクトや運営のコストが最初に推定されたものよりも高くなる可能性があり、経済的リターンは埋め立て義務の閉鎖を含む最初の見積もりよりも低くなる可能性がある。

低炭素経済への移行を支援するために技術の改善や革新を開発·配置する必要があり、これは既存資産のログアウトと早期廃棄を招き、地雷の計画と設計、代替エネルギーの開発、場所レベルの効率および他の資本投資を含む新しいやり方とプロセスの採用と配置のコストを増加させる可能性がある。

私たちの気候戦略的約束および/または社会的または投資家の期待を達成できなかったことは、私たちの名声が損なわれ、投資家の信頼が低下し、積極的なコミュニティ関係を維持する上で挑戦に直面する可能性もあり、これは、私たちの業務や開発プロジェクトを展開する能力に追加的な障害をもたらす可能性があり、これは、私たちの業務、財務状況、運営結果、成長の見通しに大きな悪影響を及ぼす可能性がある。

作業中の採鉱事故や他の不利な事件は、私たちの予想生産量を減少させるか、または他の方法で私たちの作業に悪影響を及ぼすかもしれない。

生産量は、採鉱事故を含むが、採掘事故に限定されないが、不利な地上または立坑条件、停止または停止、鉱石の品位が予想より低い、ネットワーク安全攻撃、意外な規制行動、鉱石の冶金特性が予想に及ばない、または私たちの設備または施設が正常に動作していないか、または予想されているように、私たちの歴史または推定レベルを下回る可能性がある。我々の鉱山は,坑壁崩壊,頂柱崩壊,地震事件,埋め戻しと採掘場の故障,尾鉱庫の破裂や失敗を含むが,地面の不安定に関連するリスクの影響を受けている。幸運な金曜日とCasa Berardi鉱はすべて地面不安定、地下と関連事故の歴史があり、これらの事故は過去にこれらの施設の生産損失、そして以下に述べるいくつかの他の影響を招いた。上述したように、イベントの発生は、生命損失または一時的または永続的な運営停止をもたらす可能性があり、いずれも、私たちの財務状況および運営結果に重大な悪影響を及ぼす可能性がある。私たちのどの鉱山でも、事故、条件の変化、規制政策の変化に関係していても、予防措置としても、他の閉鎖や運営や生産への影響が発生する可能性がある。

さらに、私たちの行動は通常遠隔地で行われ、そこの条件は天気、地表条件、野生動物との相互作用、または危険条件にあるか、または近い他の側面を含む居住に適していないかもしれない。過去には、このような挑戦的な場所で働いていたときに従業員、請負業者、または請負業者の従業員が怪我をし、致命的な場合があった。いずれかの業務中又はその近くで発生した事故又は人員の負傷は、当社の財務状況及び業務結果に重大な悪影響を及ぼす可能性がある。

幸運な金曜日鉱では,我々はより深い鉱物を採掘しており,最近ではUnder Hand Closed Back(“UCB”)という新しい採鉱方法が使われるようになった。参照してくださいプロジェクト2.物件-ラッキー金曜日UCB方法の説明については、参照されたい。我々は2020年からUCB法をテストし,2022年と2021年にそれぞれ約88%と86%の幸運金曜日に採掘されたトンを用いた。UCB方法の特許出願は米国特許商標局に提出されている。しかし、UCB方式は他の炭鉱ではまだ使用されていない。テストは幸運な金曜日鉱の地震活動をよりよく管理し、地震活動は私たちの採掘が進むにつれて増加したと信じているが、UCB方法や私たちのより深い採掘活動がもたらす可能性のある未知の危険を予測することはできない。

我々の業務は採鉱業に関連するリスクや危険の悪影響を受ける可能性があり,これらのリスクや危険は保険範囲内で完全にカバーできない可能性がある。

私たちの業務は資本集約型であり、設備や施設を交換、近代化、拡張するための継続的な投資が必要だ。私たちの採鉱と選鉱業務はプロセス中断と設備故障のリスクに直面している。設備と物品は時々タイムリーに得られないかもしれない。私たちの業務は他の多くのリスクと危険に直面しています

14

このようなリスクは

財産損失や業務中断のようないくつかのリスクがもたらす可能性のある損失を防ぐために保険を維持し、金額は私たちの歴史的経験、業界慣例、識別されたリスクをめぐる状況と合理的に一致すると考えられる。しかし,このような保険は保険範囲を排除·制限し,特に環境責任,政治リスク,地震事件の面で行われている。私たちはこのような保険証書に基づいてある特定の事件についてクレームを支払うことを保証することはできません。環境リスクに特化した保険は通常入手できないか,コストが高すぎると考えられるため,環境保険を維持しない。もし私たちが保険をかけていない事件が発生したら、私たちの業務に悪影響を及ぼすかもしれない。

私たちは既存の埋蔵量を拡大したり、新しい鉱体を開発するコストや他の資本コストが私たちが予想しているよりも高く、提供されるリターンが少ないかもしれない。

資本化された開発プロジェクトは私たちが予想したコストよりも高く、提供されるリターンが少ないかもしれない。もし私たちがこのような投資の見返りを達成できなければ、私たちは関連する資産減記が発生する可能性があり、これは私たちの財務業績や状況に悪影響を及ぼすかもしれない。

現在の金属生産量レベルを維持または向上させる能力部分は、私たちが新しい鉱体を開発し、および/または既存の採鉱業務を拡大する能力に依存する。私たちが開発プロジェクトを始める前に、私たちはまずそうすることが経済的に可能かどうかを確認しなければならない。この決定はいくつかの要因の推定に基づいています

15

これらの推定の多くは地質や他の解釈データに基づいており,これは不正確である可能性がある。そのため、発展プロジェクトの実際の運営と資本コストとリターンは私たちの推定と大きく異なる可能性があるため、継続発展プロジェクトは経済的に実行可能ではないかもしれない。

私たちの鉱物埋蔵量と資源の推定は正確ではないかもしれない。

私たちの鉱物埋蔵量の数字は主に見積もり数字であり、私たちがこれらの金属の指示数量を回収することを保証することはできない。埋蔵量推定(または資源推定や探査目標)に過度に依存しないように注意する。埋蔵量は私たちの専門技術者が埋蔵量を決定する際に経済的かつ合法的に抽出または生産できると考えている金属の数量の推定である。推定された金属の数量やこれらの金属の回収レベルが達成される保証はない。埋蔵量と資源推定は,既存のデータと様々な仮定に基づく解釈的過程である.私たちの埋蔵量と資源の推定値は変わるかもしれない。埋蔵量の推定値はコストと金属価格の推定に基づいており、これは私たちの不動産や業界全体では一致しないかもしれない。鉱物埋蔵量の推定数量と経済価値は以下の要素の不利な影響を受ける可能性がある

我々の鉱物備蓄に関する短期経営要因,例えば鉱体の逐次開発や新たなあるいは異なる品位の鉱石処理が必要であり,我々のキャッシュフローに悪影響を及ぼす可能性がある。

16

もし私たちが生産した金属価格が大幅に下落し、長い期間の埋蔵量を計算するためのレベルをはるかに下回ったら、私たちは経験するかもしれない

そのほか、資源推定と探査目標は更なる探査と開発が必要であるため、かなりの不確定性が存在する。我々は追加の掘削と研究作業を通じて資源と探査目標を埋蔵量に変換した歴史があるが、いずれか1つ以上の資源あるいは探査目標が確認されたり、米国証券取引委員会が定義した埋蔵量に変換されるかどうかを確定することはできない。

私たちの鉱山の限られた寿命を延長する努力は成功しないかもしれないし、私たちの流動性の大きな需要につながる可能性があり、これは私たちの成長を阻害するかもしれない。

私たちが直面している危険の一つは、鉱山が資産を枯渇させているということだ。したがって,生産量を維持または向上させるためには,枯渇した鉱物埋蔵量の代わりに,より多くの鉱石を探し開発していかなければならない。私たちが鉱物埋蔵量を拡大または代替する能力は主に私たちの探査計画の成功にかかっている。鉱物探査、特に銀と金の探査は、投機性が高く、コストも高い。それは多くの危険と関連があり、しばしば非生産的だ。私たちが価値のある鉱物を発見したと信じていても、この鉱物から採掘するのに数年かかるかもしれない。その間、経済、規制、政治あるいはその他の理由で、これらの鉱物の生産はもはや実行可能ではないかもしれない。高コストや他の不確定要素のため、私たちの既存の鉱物埋蔵量を拡大したり交換することができないかもしれません。それらが枯渇しているので、私たちの将来の業務や財務状況に悪影響を与えます。

私たちの金属生産を販売する能力は、製錬所および/または精製施設の利用可能性に依存し、私たちの運営および財務業績は、他の理由では利用できない中断または閉鎖または製錬所および/または精製施設の影響を受ける可能性がある。

私たちは製錬所と金属貿易業者に私たちの金属製品を売った。金属貿易業者に販売される前に、私たちのDorébarは精製業者に追加加工されるだろう。経済的条件で製油所や製錬所に入ることは,我々の製品を買い手に販売し,収入を創出するために重要である。もし製錬所や精製所が私たちの製品を入手できないか、受け入れたくない場合、あるいは私たちが受け入れ可能な商業および法律条項で私たちの製品を顧客に販売することができない場合、私たちの運営と財務業績は不利な影響を受ける可能性があります。参照してください注3のです。連結財務諸表付記私たちの売上と重要な顧客分布に関するより多くの情報にアクセスしてください。

私たちは比較的少ない数の顧客から相当な収入を得て、たまには金属貿易業者と集中スポット市場販売を行っています。

2022年12月31日までの会計年度において、私たちの三大顧客はそれぞれ私たちの総収入の約35%、24%、11%を占めています。私たちの業務生産は唯一無二の精鉱品質を考慮して、限られた数量の製錬所だけがこれらの精鉱を効率的に処理することができ、私たちは大部分の精鉱総生産量の長期基準契約を締結した。私たちは、有利なスポット市場販売条項から時々利益を得るために、精鉱生産の小さな部分を金属貿易業者へのスポット市場販売に使用している。私たちの1つまたは複数の長期顧客が、彼らの活動を中断または減少させ、私たちとの契約を終了するか、または既存の契約を更新しないことを決定した場合、私たちの運営結果、財務状態、およびキャッシュフローは大きな悪影響を受ける可能性があります。また,スポット市場状況が急速に悪化すれば,一部の精鉱の売却が困難になる可能性があり,金属取引業者が既存の契約の履行を拒否する可能性があり,我々の運営実績,財務状況,キャッシュフローに大きな悪影響を及ぼす可能性もある。参照してください注3のです連結財務諸表付記私たちの売上と重要な顧客分布に関するより多くの情報にアクセスしてください。

17

重要な部品と設備の不足は私たちの運営と開発プロジェクトに悪影響を及ぼす可能性がある。

私たちは時々投入品、掘削設備、トラック、シャベル、タイヤなどの重要な資源需要の増加の影響を受けている。これらの不足は時々私たちの業務効率に影響を与え、コスト増加とプロジェクト建設の遅延を招く;それによって運営コスト、資本支出及び生産と施工スケジュールに影響を与える。

私たちの対外活動は追加的な内在的危険に直面している。

私たちは現在メキシコとカナダで海外業務を行っており、今後もそこで業務を展開し、他の国際場所でも業務を展開する可能性があると予想されています。私たちは国際的に業務を展開しているので、私たちは政治、社会、法律、経済リスクに直面しています

これらの事件のいずれかまたは組み合わせの発生は、その多くは私たちがコントロールできるものではなく、私たちの財務状況や経営業績に重大な悪影響を及ぼす可能性がある。

カナダでの私たちの業務と財産は私たちを追加的な政治的危険に直面させる。

カナダにおける私たちの不動産は、先住民集団(一般に“第一民族”と呼ばれる)を含む1つまたは複数の利益集団に特に興味を持っているか、または敏感である可能性がある。ケベック、育空、ブリティッシュコロンビア州で鉱物プロジェクトがあります

18

第一民族が存在する地域にあるかもしれない。カナダでは、第一民族の権利と所有権の性質と範囲は依然として積極的な討論、主張、そして訴訟のテーマである。第一民族当局と連邦、省、地域当局との政府間関係が発展している。私たちのやり方は、私たちのプロジェクトがあるか、私たちの活動の影響を受ける可能性のある地域で元住民と密接に協力して協議することです。しかし、このような団体との関係が肯定的であることは保証されない。したがって、カナダにおける私たちの物件の許可活動、生産、探査、または開発活動は、将来、政治的不確実性、先住民の土地主張権利、財産徴収、適用法律の変化、先住民の政策を含む政府政策および関連利益集団の政策によって延期され、中断され、または他の方法で悪影響を及ぼす可能性がある。法律又は関係の任意の変化又は政治条件の変化は、吾等の制御範囲を超える可能性があり、又は吾等は第一民族と合意を締結する可能性があり、これらはすべて吾等の業務及び経営に悪影響を及ぼす可能性があり、重大であれば、鉱物特許権又は他の鉱業権の減価又は損失を招く可能性があり、又は吾等が適用地域で鉱産生産、探査又は開発活動を継続することができず、上記のいずれの事項も吾等の財務状況及び経営業績に悪影響を及ぼす可能性がある。

私たちのいくつかの鉱山および探査物件は、伝統的な領土、所有権主張、および/または文化的意味を持つ主張の影響を受ける可能性があり、このような主張および連邦政府のこれらの部族コミュニティおよび利害関係者に伴う義務は、私たちの現在と未来の業務に影響を与える可能性がある。

原住民の利益と権利、および関連する諮問問題は、ネバダ州、モンタナ州、アラスカ、ブリティッシュコロンビア州、育空地域、およびケベックのいくつかの不動産における探査、開発、および採鉱を行う能力に影響を与えるかもしれない。部族コミュニティおよび利害関係者が、私たちの財産または活動上、または私たちの財産または活動に関連する問題でクレームまたは他の権利主張または協議問題を提起しないことは保証されない。これらは大きな費用と遅延を招くかもしれないし、私たちの活動に実質的な制限をもたらすかもしれない。部族コミュニティおよび利害関係者は、その伝統的な領地または所有権の要求によって制限された土地上の私たちの存在、業務または開発、または文化的意味のある地域では、遅延、公衆の認知、高価な法的手続きを許可すること、第三者が私たちの業務を封鎖または他の介入を行うことができること、または裁判所が命じた救済が私たちの業務に影響を与えることを含む、私たちに悪影響を及ぼす可能性があることに反対する。さらに、私たちは、私たちの財産の開発を促進するために、または自発的にこれらの部族コミュニティといくつかの合意を締結することが要求されるかもしれません。これは、予想される収入または将来の任意の生産の収入を減少させるかもしれません。

私たちはインフラ不足と関連したいくつかの予期しない危険に直面するかもしれない。

採鉱、加工、開発、探査とその他の活動は適切なインフラに依存する。信頼できる道路、橋、港、電源、インターネットアクセスと給水は私たちの運営に非常に重要であり、それらの可用性と状況は資本と運営コストに影響を与えている。異常な、まれな、または極端な気象現象、破壊、必要な投資の数または複雑さ、またはこのようなインフラの維持または提供に対する他の介入、または政府介入は、私たちの採鉱作業に悪影響を及ぼす可能性がある。

私たちは他の鉱業会社や不動産を買収する際に内在的なリスクに直面しており、これらのリスクは私たちの成長戦略に悪影響を及ぼす可能性がある。

私たちは他の鉱業会社や資産を買収することで、私たちの鉱物埋蔵量や資源を拡大する機会を積極的に評価しています。私たちは私たちの株主の利益に最も合っていると思う機会を求めているにもかかわらず、このような追求は費用が高く、しばしば無駄だ。

米国や他の国では,探査および/または生産活動を行う望ましい鉱物供給が限られていることが考えられる。既存の会社にとって、私たちは他の鉱業会社からの激しい競争に直面しています。その中で多くの会社の財務資源は私たちよりも多いです。したがって、私たちは受け入れられると思う条項で魅力的な会社や鉱業を買収することができないかもしれない。

また、私たちが行う可能性のあるどの買収にも固有のリスクがあり、現在の業務や財務状況、私たちの成長に悪影響を及ぼす可能性があります。例えば、私たちは金属価格の下落、鉱体の品質が予想を下回っている、予想または最低の経営業績レベルに達していない、許可を得られなかった、労働問題、規制環境の変化、予想された協同効果を実現できなかった、融資を得ることができなかった、およびこれらのリスク要素に記述された他の要素によって買収された会社または物件の期待価値を実現できないかもしれない。他の鉱業会社や資産を買収することも、私たちを新しい法律、地理、政治、運営、地質リスクに直面させるかもしれない。

次のリスク要因を参照してください“私たちは私たちが最近買収したAlexoを含めて、私たちの買収からすべての期待された利益を達成できないかもしれない。”

19

私たちは私たちが買収した物件の運営を統合することに成功できないかもしれない。

2022年9月にAlexoを買収した際に買収したキノ山プロジェクトを含む、私たちが買収した業務または物件を私たちの既存の業務と統合することは、複雑で、時間がかかり、高価な過程である。買収に成功しなかった物件と業務は、私たちの業務、財務状況、運営結果、キャッシュフローに重大な悪影響を及ぼす可能性がある。買収された業務を我々の既存の業務と結びつけることの困難さは、以下のとおりである

業務を統合する過程は、私たちの業務活動の中断や減速を招く可能性があります。私たちの上級管理職のメンバーはこの統合過程に多くの時間を投入する必要があるかもしれないが、これは彼らが私たちの業務の他の部分を管理する時間を減らすだろう。私たちの上級管理層が統合プロセスを効率的に管理できない場合、または任意の業務活動が統合プロセスによって中断された場合、私たちの業務は影響を受ける可能性があります。次のリスク要因を参照してください“私たちは私たちが最近買収したAlexoを含めて、私たちの買収からすべての期待された利益を達成できないかもしれない。”

私たちが特定の分野で直面している問題は私たちが関連した長期資産を減記することを要求するかもしれない。私たちの他の業務もまた似たような問題に直面しているかもしれない。このような減記は私たちの経営業績と財務状況に悪影響を及ぼすかもしれない。

私たちは、財務会計基準委員会の会計基準第360節に基づいて、長期資産の回復可能性を検討します。この基準によると、私たちは事件をトリガする時、私たちの採鉱資産のような長期資産の回収可能性を検討する。このような審査は資産の帳簿価値をその公正価値と比較することに関する。資産の帳簿価値がその公正価値(公正価値が資産の使用および最終処分または市場値法によって予想される将来の未割引現金流量の推定に基づく)を超えた場合には、減値を確認しなければならない。私たちは、各報告期間の財務諸表を作成する際に、私たちの鉱山の財務業績を審査し、何のトリガも指摘されているかどうかを確認します。

ネバダ州の持続的な生産停止と2023年の予算探査計画の減少はトリガーイベントであり,ネバダ州における長期資産の帳簿価値の回収可能性を評価する必要があると考えられる。私たちはまた2022年にCaasa Berardiを触発した事件を確認した。分析を行う際には,帳簿価値評価はいずれの部分にも減値がないことを示しているが,いずれの分析も不正確あるいは不正確であることが証明された可能性のある推定,判断および仮定に基づいており,将来的にはどの分析も同様であると結論した。

我々が長期資産の公正価値/減価評価を行う際に使用する推定、判断、および仮定は、(I)明らかにされ可能な鉱物埋蔵量から抽出および回収される金属、および(ある程度)明らかかつ可能な埋蔵量以外の識別された鉱化、(Ii)将来の運営および資本コスト、および(Iii)将来の金属価格を含む、任意の業務推定の将来のキャッシュフローに影響を及ぼす要因に関連するが、これらに限定されない。これらの推定、判断、仮説は誠実に行われ、管理職の最適な判断が使用されているが、いずれも正確であることが証明される保証はない。将来の減価損失の可能性を評価し、任意の減価損失の金額を計算し、重大な見積もり、判断、仮定に関連して、私たちが将来減価損失を確認するかどうか、あるいは損失金額が私たちが開示する可能性のある任意の推定範囲内にあるかどうかを保証することはできません。したがって、将来的には、私たちは、減値費用をもたらす可能性のある別のトリガイベントに直面する可能性があり、そのような任意の減価費用は重大である可能性がある。

私たちは私たちが最近買収したAlexoを含めて、私たちの買収からすべての期待された利益を達成できないかもしれない。

収益の増加、コストの節約、収入の増加など、任意の買収からすべての(または任意の)期待収益を達成できない可能性があります。なぜなら、統合運営および人員の困難、予想以上の買収および運営コストまたは他の困難、重大かもしれない未知の負債、不正確な埋蔵量推定、未実現が含まれています

20

探査目標、鉱石品位或いは研削回収率は一部の鉱体経済に必要なレベルより低く、及び市場価格の変動である。

我々のネバダ業務部門では,Fire Creekの鉱山生産は2021年上半期まで継続され,その後,水文,採鉱,磨鉱の研究を継続したため生産を停止した。2020年と2021年の収入は総資本と生産コストを超えている。しかし、私たちは採鉱作業を再開するのに十分な探査成功と開発がない限り、将来的に看護と維持費用が生じると予想している。2022年9月、Alexoの買収を完了し、カナダの育空地域キノ山プロジェクトの所有権を獲得した。私たちは2023年にこの鉱山で白銀を生産する予定だが、私たちが開発前の活動を成功させることは保証されず、2023年にこのプロジェクトを生産に投入するか、あるいは全く保証できない。上のリスク要因を参照してください金属価格の持続的な下落、運営または資本コストや処理費用の増加、鉱山事故や閉鎖、規制義務の増加、あるいは資源や探査目標を埋蔵量に転換できないことは、私たちの記録減記を招く可能性があり、これは私たちの運営業績にマイナスの影響を与える可能性がある”そして“私たちが特定の分野で直面している問題は私たちが関連した長期資産を減記することを要求するかもしれない。私たちの他の業務もまた似たような問題に直面しているかもしれない。このような減記は私たちの経営業績と財務状況に悪影響を及ぼすかもしれない。”

私たちが買収する可能性のある物件は予想された結果が生じない可能性があり、備蓄潜在力を確定できない可能性があり、買収物件に関する負債を特定できず、このような負債に対する売り手保護を得ることができない可能性もある。

キノ山を含む任意の買収で買収した物件は、予想通りに生産されない可能性があり、予期しない状況にある可能性があり、環境負債を含む増加したコストや負債の影響を受ける可能性がある。買収前に業界慣例に適合した方法で物件を審査しているにもかかわらず、このような審査はすべての既存または潜在的な不利な条件を決定することはできません。一般的に、すべての買収に関連するすべての物件を深く検討することは不可能だ。記録や物件の詳細な審査であっても,既存や潜在的な問題を明らかにするとは限らず,買手が物件を十分に熟知してその状況,いかなる不足点,開発潜在力を十分に評価することが許されるとは限らない.上のリスク要因を参照してください最近のAlexoの買収を含めて、私たちの買収からすべての期待された利益を達成できないかもしれません” そして “金属価格の持続的な下落、運営または資本コストや処理費用の増加、鉱山事故や閉鎖、規制義務の増加、あるいは資源や探査目標を埋蔵量に変換できないことは、私たちの記録を減記する可能性があり、これは私たちの運営結果にマイナスの影響を与える可能性があります.”

私たちは鉱山から製品を輸送する危険と、グリスクリーク、Casa Berardiとキノ山工場で従業員と材料を輸送するリスクに直面している。

私たちが顧客に発送したいくつかの製品は、輸送、包装、処理が人類の健康や環境に有害と思われる可能性のある製品の面で規制されている。私たちは現在、私たちの製品の輸送、包装、運搬に適したすべての材料法規を遵守していると思いますが、私たちの製品の化学的性質や既存の法規は変化する可能性があり、私たちは法規に合わない、あるいは私たちに大量の追加支出を発生させて、適用法規に符合することを維持します。また、私たちは自分で出荷するのではなく、第三者運送者に私たちの製品を私たちの顧客に出荷することに依存します。もし私たちのどの運送業者も、保険を受けにくいことや保険費用を増加させること、あるいは輸送中に事故が発生したことを含む、適用された法規に従って私たちの製品を輸送することができない場合、私たちは代替輸送スケジュールを探すことを余儀なくされる可能性があり、代替手配が利用可能であると仮定し、私たちはどんな事故でも責任に直面する可能性がある。私たちの現在の出荷スケジュールのこのような変化や私たちの製品出荷に関連する事故は私たちの運営と財務業績に重大な悪影響を及ぼす可能性があります。

しかも、Greens Creek、Casa Berardi、Keno Hillは遠隔地に位置している。Greens Creekは島で運営されており,様々な形の海上輸送に大きく依存し,従業員や材料を鉱山に輸送し,鉱山から製品を輸出している。また,キノ山は従業員に飛行機で離れた位置に行くことを要求しているが,Casa Berardiは長時間の自動車で砕石路を走行してしか到着できない。これらの形態の海上、空中、陸上輸送に対するいかなる干渉も鉱山作業に悪影響を及ぼす可能性があり、可能な影響は作業の一時停止を含む。

法律、規制、コンプライアンスのリスク

私たちは“鉱山安全と健康法”、様々な環境法律法規、1872年の“採鉱法”を含む大量の政府規制に直面している。

私たちの業務は広範なアメリカと外国連邦、州、省と地方の法律法規によって制約されており、これらの法規は環境保護、自然資源、探査、開発、生産、閉鎖後の回収、税収、労働基準、職業健康と安全法律法規、鉱山安全、有毒物質とその他の事項を含む。このような法律と法規を遵守することに関連した費用は巨大だ。将来可能な法律·法規、または政府当局による現行の法律·法規のより限定的な解釈は、追加の費用、資本支出、制限または一時停止、および新物件開発の遅延を招く可能性がある。

21

米国の露天や地下鉱山は,我々が幸運な金曜日,緑渓,ネバダが運営する鉱山のように,少なくとも四半期ごとにMSHAが検査しており,この検査は通常“鉱山安全と健康法案”違反の通知を招く。MSHAによって告発された違反のため、私たちはアメリカのどの鉱山でも一時的または延長的に閉鎖される可能性がある。

さらに、私たちは環境破壊、他人による環境破壊に責任を負う、または環境法律や許可に違反した訴訟や規制行動に参加しています。私たちは将来類似した訴訟や行動を受けるかもしれません。また、このような環境問題は、私たちの現在の業務と歴史的業務にも関連しており、私たちが買収した実体や財産の歴史的業務にも関連している。次のタイトルの“リスク要因”を見てください私たちの運営は複雑で変化し、ますます厳しくなっている環境法律法規に制約されています” “環境法規の遵守とこれらの法規に基づく訴訟は巨額のコストに関連し、既存の業務を脅かしたり、拡張機会を制限したりする可能性がある,” and “私たちの環境と資産廃棄義務は私たちがした準備を超えるかもしれない.”

一部の採鉱法は、(1)有害環境行為に従事しているか、または(2)他の法域において、修復または元に戻る前に、既存の許可証を維持したり、将来のライセンスを取得したりすることを含む、付属会社または他の第三者が従事する有害環境行為に責任を負う採鉱会社を禁止している。もし私たちがこのような行為に責任があることが発見されたら、私たちがコストの高い条件を満たすまで、既存のプロジェクトを運営したり、新しいプロジェクトを開発する能力が損なわれる可能性がある。例えば、2021年6月、ネバダ州は、申請者または申請者の中で持株権を有する各人(出願人が商業実体である場合)がネバダ州環境保護局から探査または採鉱作業許可証を取得する能力を制限する法律を採択し、(1)ネバダ州の法律に規定された干拓義務(保証人の喪失または干拓に関連する費用または罰金を支払うことができなかったことを含む)、または(2)政府機関がネバダ州以外に位置する探査プロジェクトまたは採鉱作業を埋め立てする場合は好ましくない。私たちはこの新しい規制が現在私たちまたは私たちのいかなる付属会社にも適用されていないと思うにもかかわらず、それは将来的にモンタナ州で行われている訴訟を含む私たちのコンプライアンス問題を引き起こすかもしれない。次のリスク要因を参照してください“法的挑戦はモンタナ州での私たちのプロジェクト開発を阻害するかもしれない”

私たちはあなたに私たちが適用される法律、法規、そして許可要求を常に遵守するということを保証することはできません。適用される法律、法規、および許可要件を遵守しないことは、規制または司法当局が発表した運営停止または削減を招く命令を含む訴訟または規制行動を引き起こす可能性があり、これは、資本支出、追加設備の設置、または救済措置を含む是正措置をとる必要があるかもしれない。このような債務のいずれかまたは複数は私たちの財政状況に実質的な悪影響を及ぼす可能性がある。

既存の規制要件に加えて、私たちはいつでも法律と法規を通じて、規制手続きを修正したり、許可制限を下げることができます。これらは、私たちの不動産が採掘、生産、または開発過程で追加の責任、運営費用、資本支出または制限、遅延に直面する可能性があります。採鉱事故や死亡や有毒廃棄物の排出は、私たちの鉱山や金属採掘に関連しているかどうかにかかわらず、追加の規制や法律の変更や規制審査の強化の可能性を増加させる可能性がある。さらに、MSHAや米国環境保護局(EPA)などの規制機関が使用することができる法執行または規制ツールおよび方法は、将来的に私たちまたは採鉱業のための法執行または規制ツールおよび方法がないか、またはほとんど使用されなければ、私たちまたは業界全体のために使用される可能性がある。

米国議会は時々、連邦土地上の採鉱主張と関連活動を管轄する1872年の採鉱法に対する提案修正案を審議する。将来のどのような変化の程度も未知であり、米議会行動が我々に与える潜在的な影響も予測が困難である。1872年の採鉱法の改正が採択されれば、連邦土地で鉱物備蓄を経済開発する能力に悪影響を及ぼす可能性がある。例えば、2021年、米議会は連邦土地から採掘された鉱物に特許使用料を徴収することについて議論した。 本報告日まで立法が成立していないにもかかわらず、将来的には連邦土地で行われる採鉱作業に特許権使用料や税収が徴収される可能性があり、これは私たちの財務業績に悪影響を及ぼす可能性がある。

私たちの運営は複雑で、絶えず発展し、ますます厳しくなっている環境法律法規に制約されている。環境法規の遵守やこれらの法規に基づく訴訟は巨額のコストに関連しており,既存の運営や拡張機会の制限を脅かす可能性がある。

私たちのアメリカと国際上の業務は広範な環境法律法規の制約を受けており、これらの法規は廃水排出、環境汚染の修復、回復と回収、有害物質の発生、貯蔵、処理、輸送と処分、固体廃棄物処理、空気排出、絶滅危惧と保護された種および重要な生息地の指定、鉱山閉鎖と再開墾、その他の関連事項に関連している。しかも、私たちは業務を開始し、継続して拡大するために、規制部門の許可と承認を得なければならない。新しいまたは改正された環境規制要件はしばしば提出され、その多くの要求は私たちの業務コストを大幅に増加させる。上のリスク要因を参照してください採掘作業を行うためには政府の許可と他の承認を得る必要がありますそして次のリスク要因は鉱山閉鎖と開墾条例は私たちの運営に大きなコストをもたらし、資金提供の要求を含めています

22

このような義務の保証を支持する。これらのコストは大幅に増加するかもしれません。私たちは財政的保証を提供できないかもしれません.”

米国での事業は“クリーンウォーター法”に制約されており,米国水域への何らかの汚染物質の排出には許可が必要であることを求めている。このような許可は,環境提唱団体や環境保護局の訴訟や法執行活動のテーマとなることが多く,このような許可の減少や許可獲得の広範な遅延,許可違反行為への罰則をもたらしている。2015年には,クリーンウォーター法で保護された米国水域の規制定義が環境保護局によって拡大され,水道排出や土地使用に重大な追加規制が加えられた。しかし、2018年には、関連ルールの実施が2年間停止され、2019年12月に改訂された定義が実施され、2015年のバージョンが縮小されました。2021年末,米国環境保護局と米陸軍工程兵団はこの定義を再修正し,2018年までのより包括的な定義に戻すことを提案した。 この規則の変化が発効した場合,あるいは各州が“清浄水法”に規定されている保護力低下の問題を解決するために行動した場合,排水許可に関する訴訟が増加する可能性があり,開発や生産業務の開始や継続遅延,あるいは場合によっては開始または継続できない可能性がある。環境保護局や他の連邦や州機関の法執行行動もまた招く可能性がある。許可に挑戦する訴訟の不利な結果、または適用される法規または許可を遵守できないことは、必要な許可の一時停止、拒否または取り消し、または処罰を加える可能性があり、いずれも、私たちのキャッシュフロー、運営結果、または財務状態に重大な悪影響を及ぼす可能性がある。参照してください付記14のです連結財務諸表付記.

著者らのアメリカ鉱山のいくつかの採鉱廃棄物は現在、米国環境保護局が“資源保護と回収法案”(RCRA)による危険廃棄物を管理する広範な法規に制限されていない。環境保護局がこの免除を廃止し,RCRAによりこれらの採鉱廃棄物を危険廃棄物として指定すると,このような廃棄物の処理に余分な金額を費やし,危険廃棄物貯蔵や処分施設を建設するために多くの資金がかかることが求められる。さらに、私たちがこれらの廃棄物または他の物質のいずれかを環境に放出したり、米国の採鉱施設の環境に汚染や被害をもたらしたりする場合、この施設は1980年の総合環境応答、補償、責任法案(“CERCLA”)下の“スーパーファンド”場に指定される可能性がある。CERCLAによれば、スーパーファンドサイトの任意の現所有者または運営者、または汚染発生時の所有者または運営者は、その過ちにかかわらず、連帯責任を問われる可能性があり、広範な救済整理行動を余儀なくされるか、または清掃努力の費用を支払うことが可能である。所有者や経営者はまた、連邦、州、部族政府実体に自然資源の損害費用を担当する可能性があり、これは巨大かもしれない。連邦清浄水法によると、アラスカの尾鉱とごみ処理区にも追加的な法規や要求が課せられている。参照してください付記14のです連結財務諸表付記.

気候変動と温室効果ガス排出に対応する立法と規制措置は異なる審議段階にある。採択されれば、これらの措置は私たちの環境遵守コストを増加させる可能性があり、既存および新施設の許可や他の規制承認を得るための努力にも遅延や他の方法で否定的な影響を与える可能性がある。提案された措置は,水力発電時にGreens Creek運営に使用できないディーゼル発電を含む,我々の運営に使用する燃料や他の消耗品のコスト増加を招く可能性もある。気候変動立法はまた私たちが化石燃料を燃焼する製錬所の顧客に影響を与え、顧客の減少や私たちのコスト増加を招き、私たちが生産する金属市場に影響を与え、価格に予測できない影響を与える可能性がある。

これらのような新しい環境法規を採用したり、既存の法規をより厳格に適用することは、私たちのコストを大幅に増加させ、特定の経営活動を脅かし、私たちの拡張機会を制限するかもしれない。

私たちの施設のいくつかは、サケ漁業、絶滅危惧種の生息地、荒野地域、国家記念碑、国家森林のような環境敏感な地域や近くに位置しており、これらの地域の潜在的な環境被害を軽減するために追加のコストが発生する可能性がある。

発展·拡大する環境法規が政府当局にクレームを出す手段を提供しているほか、個人当事者は過去に私たちにクレームを出しており、将来的には以前と現在の運営が環境、健康、安全に与える影響(鉛曝露や鉛汚染を含む)による財産損害と人員傷害に基づいて私たちにクレームを出す可能性がある。CERCLAや同様の州法のような米国の法律は、政府(州や連邦)や民間当事者の連帯責任や寄付請求に直面する可能性がある。また、これらの負債に対するリスクの開放は、私たちの既存のものだけでなく、閉鎖された業務、第三者に売却された業務、あるいは私たちがレンタル、合弁、または他の権益を持っている業務からも来ている。CERCLA項の責任は、任意の財産所有者や運営者または危険廃棄物輸送手配者に対して連帯形態で告発されることが多く、1891年から動作しているため、他の採鉱会社の倒産や解散により、より大きな環境クレームリスクに直面する可能性があり、これらの会社は鉱場で私たちよりも重要な活動をしている可能性があるが、政府機関や他のクレーム者は、これらの会社にクレームを出したり、そこから判決を得ることができなくなっている。同様に,ある付属会社が前身会社と締結した譲渡業務や財産に関する合意に基づいて我々にクレームをつけることも可能であり,これらの協定には環境問題に関する賠償条項が含まれている。本項に記載の各種類の事件において、政府(連邦又は州)又は個人当事者は、Hecla Limited又はHecla鉱業会社がその子会社又は前身の行為に責任を負うことを求めることができる。

23

このリスク要因に記載されている法律法規、このような法律法規の変化、および訴訟および法執行行動は、私たちに巨額の罰金、救済費用、処罰、および他の民事と刑事制裁を実施することをもたらす可能性がある。また,鉱山閉鎖後の環境回復の費用や責任を含む大量の費用と責任は,我々の行動に固有である。このような法律、法規、法執行または個人クレームまたは埋め立て活動が、私たちの財務状況、運営業績、またはキャッシュフローに重大な悪影響を与えないことは保証されない。

鉱山閉鎖と開墾条例は私たちの運営に大きなコストをもたらし、これらの義務のための財務保証を要求することを含む。このような費用は大幅に増加するかもしれないし、私たちは財政的保証を提供できないかもしれない。

アメリカ連邦と州法律法規と私たちが運営している外国司法管轄区の法律法規によると、私たちは私たちの採鉱財産を回収しなければなりません。異なる司法管轄区域の具体的な要求は異なるかもしれないが、それらの類似点は、可能な有害流出物を制御し、ある程度の妨害前の地形と植生を再建することを要求することによって、探査と採鉱妨害の長期的な影響を最小限に抑えることを目的としている点である。場合によっては、私たちは埋め立て費用の保証として財政的保証を提供する必要があり、これは私たちのこのような費用の見積もりを超えるかもしれない。代わりに、私たちの埋め立て費用は既存の財政的保証を超えるかもしれないが、このような保証は最終的に私たちに提供できないかもしれない。

環境保護局や他の州、省、または連邦機関も、“環境と責任法案”や同様の州法規に基づいて法執行行動を解決するために要求されている調査や救済行動の財務保証を要求する可能性がある。現在,CERCLAによると,活発な採鉱作業に財務保証要求はなく,いくつかの環境組織が提起した訴訟は,環境保護局が採鉱作業を活発にしている鉱業会社に財務保証規則を採用しようとしているが,連邦裁判所に却下されている。将来、CERCLA下の財務保証規則が採択されれば、財務的に実質的であり、私たちに不利になる可能性がある。リスク要因を見てください“私たちの運営は複雑で、絶えず発展し、ますます厳しくなっている環境法律法規に制約されている。環境法規の遵守とこれらの法規に基づく訴訟は巨額のコストに関連し、既存の業務を脅かしたり、拡張機会を制限したりする可能性がある” and “採掘作業を行うためには政府の許可と他の承認を得る必要があります.”

私たちは採鉱作業をするために政府の許可と他の承認を得なければならない。

通常業務の過程で、鉱業会社は既存業務を継続または拡大したり、新しい業務を開始したりするには、政府の許可やその他の承認を求める必要がある。必要な政府の許可を得ることは複雑で時間がかかり、高価な過程だ。私たちが許可を得るための持続時間と成功するかどうかは私たちがコントロールできない多くの変数にかかっている。埋め立て計画の承認を含む環境ライセンスを取得することは、コストを増加させ、採掘作業の継続を遅延または停止させる可能性があり、許可される活動の性質およびライセンス当局の適用要件の解釈に依存する。関係者は、政府機関や非政府組織や民間団体を含めて、許可証の発行を阻止し、この過程に介入したり、広範な控訴権を求めたりすることができる。過去または発生しているライセンスの取得または遵守に関する法律または法規に関連する違反は、既存のライセンスの撤回、追加のライセンスの発行の拒否、または規制された法執行行動の開始に根拠を提供する可能性があり、すべての行為は、私たちの運営または財務状況に重大な悪影響を及ぼす可能性がある。また、変化する干拓工事や環境問題は、将来の発展、拡張、運営のための既存のライセンスの更新や新しいライセンスを取得する能力を脅かす可能性がある。私たちはあなたに必要なすべての承認と許可を得ることを保証することができません。もし取得すれば、関連するコストは私たちが以前に推定した費用を超えません。開発されつつある基準や条例の遵守に関するコストや遅延は、特定の開発や運営を行わなくなる可能性があります。

私たちが直面しているリスクの具体的な例は

24

上のリスク要因を参照してください私たちのいくつかの鉱山と探査財産は、伝統的な領地、所有権主張、および/または文化的意味を持つ主張の影響を受ける可能性があり、このような主張および連邦政府のこれらの部族コミュニティおよび利害関係者に伴う義務は、私たちの現在と未来の行動に影響を与える可能性がある” そして “法律の挑戦はモンタナ州でのプロジェクト開発を阻止するかもしれません.”

私たちはしばしば私たちの干拓義務を保証するために保証保証金や現金担保を提出することを要求されますが、私たちは必要な保証保証金を得ることができないかもしれません。あるいは現金担保を提供する資源がないかもしれません。債券や担保は埋め立て工事のコストを完全にカバーできないかもしれません。このような不足は私たちの財務状況に重大な悪影響を与える可能性があります。また、保証会社のサービスを利用して回収に必要な保証金を提供する場合、保証会社は信用状を含む担保を提供することを要求することが多い。現在、私たちは循環信用手配の下で発行された信用状をこのような担保の出所として使用しているため、この手配の下で他の目的の借金に利用できる資金は少ない。もし私たちが必要な債券を得られなかったり、十分な担保を提供できなかったら、私たちは私たちの運営や財務業績に実質的な悪影響を及ぼすかもしれない。次のリスク要因を見てください“私たちの既存の株主は実際に私たちの優先手形の所有者に従属している“私たちまたは私たちの債務証券の信用格付けの任意の引き下げは、将来の貸借コストを増加させる可能性があり、新融資の可用性に悪影響を与え、既存の担保債券組み合わせの担保要件の増加を招く可能性がある,” and “鉱山閉鎖と再開墾法規は私たちの運営に大きなコストをもたらし、これらの義務のための財務保証を要求することを含む。これらのコストは大幅に増加するかもしれません。私たちは財政的保証を提供できないかもしれません.”

私たちは現在私たちに重大な悪影響を及ぼす可能性のある持続的な法的紛争に巻き込まれている。

私たちは、私たちおよびネバダ業務に関連するいくつかの現役員や元役員や上級管理職に対する可能な集団訴訟を含め、いくつかの継続的な法的紛争に巻き込まれ、他の訴訟も提起されるかもしれません。私たちは私たちのネバダ業務に関連する追加請求を含めて、未来のクレームの影響を受けるかもしれない。また、私たちは過去に経験したことがあり、未来は私たちの鉱山の環境損害やコンプライアンス、安全条件、あるいは他の事項に関するクレームを経験したかもしれない。このような係属中と潜在的なクレームの結果は不確実だ。私たちはこのようなクレームを有利に解決しないかもしれない。結果によると、このような行動は私たちに不利な財政的影響や名声の損害をもたらすかもしれない。これらの紛争が私たちに不利な重大な金銭判決をもたらし、私たちに不利な条項で和解を達成したり、他の方法で私たちの運営に影響を与えたり(例えば、私たちが許可や承認を得る能力を制限する)場合、私たちの財務結果や状況は重大な悪影響を受ける可能性がある。我々が関与しているいくつかの訴訟やその他のクレームの説明については、参照されたい付記14のです連結財務諸表付記.

私たちの環境と資産廃棄義務は私たちがした準備を超えるかもしれない。

私たちは重大な環境義務を担っている。2022年12月31日現在、環境·資産廃棄義務の準備金として1億17億ドルを計上している。私たちはあなたに保証することはできません。私たちはこれらの債務を正確に推定しました。未来に私たちの計算すべきプロジェクトは大きな変化が起こるかもしれません。私たちは自発的に私たちの計算すべきプロジェクトを超える支出を発生させるかもしれません。私たちの環境と資産廃棄義務および自発的支出は私たちのキャッシュフロー、運営結果、または財務状況に実質的な悪影響を及ぼす可能性がある。我々の潜在的な環境負債及び資産廃棄義務に関する情報は、参照されたい注4そして付記14のです連結財務諸表付記.

新しい連邦と州の法律、規制、そして計画は私たちの運営に影響を及ぼすかもしれない。

近年、いくつかの提案或いは実施された投票措置は、著者らのGreens Creek鉱運営が存在するアラスカを含むいくつかの州の採鉱活動を直接或いは間接的に制限或いは除去しようと試みており、私たちはモンタナ州で過去のモンタナプロジェクトの原地探査を求めており、探査活動の結果に基づいて開発される可能性のあるモンタナ州は、未来にRock Creekプロジェクトの探査或いは開発を求める可能性がある。アラスカのサーモンイニシアチブとアメリカの水処理イニシアティブは

25

モンタナ州は2018年11月に有権者に敗北し、将来私たちの運営に影響を与える可能性がある類似または他の措置は、これらの州または私たちが現在または将来業務を展開する可能性のある他の司法管轄区(現地または国際管轄区を含む)で投票する可能性がある。このようなイニシアティブが可決され法律となる限り、私たちの財務状況、運営実績、またはキャッシュフローに実質的な悪影響を及ぼす可能性がある。

法的挑戦はモンタナ州での私たちのプロジェクト開発を阻止するかもしれない。

米国食品·薬物管理局とモンタナ州環境品質部(DEQ)は2015年12月にモンタナ州モンダノール鉱跡に関する共同最終環境影響声明を発表し、両機関は2016年2月に決定記録(Rod)を発表し、モンタナ州の開発を許可した。しかし、個人環境保護団体はすでに行動しており、将来的に行動し、モンダノールの活動に反対または延期する可能性がある。2017年5月30日、モンタナ州連邦地域裁判所は3つの訴訟で意見と命令を発表し、これまでモンタナ州プロジェクトに付与されてきた環境承認に挑戦した。これらの命令は,USFSと米国魚類·野生動物管理局(USFWS)のこのプロジェクトの承認を覆し,各案件においてRodと関連する計画文書を返送し,各機関が裁判所の意見に基づいてさらなる審査を行うために提供されている。2017年6月、裁判所は各機関のこのプロジェクトの承認を撤回した。また,モンタナ州最高裁判所は2020年11月,モンタナ州がモンタナ州の法律に基づいて更新した排水許可証を無効と判断した。したがって、そのウェブサイトは法律によって許可された以前に発行されたライセンスの下で運営される。

2022年、我々の子会社はUSFSの考慮からモンタナの運営計画を撤回し、この場所での地下探査と評価活動のみを提案する新しい運営計画を提出した。この狭い活動範囲に合わせて,米国食品医薬品局はこれまでに発表された補足環境影響声明(SEIS)を撤回した。提案された探査活動は現在“国家環境政策法”に基づいて環境評価を行っている。

私たちのRock Creek遺跡もモンタナ州に位置し、2003年にアメリカ食品と薬物管理局が初期RodがRevett鉱業会社の運営計画(Revettは現在私たちの完全子会社で、Hecla Montana,Inc.)を許可して以来、私たちのRock Creek遺跡の提案開発は異なる時期にいくつかの地域と国家保護組織の挑戦を受けた。その中のいくつかの挑戦は、“絶滅危惧種法”、“国家環境政策法”、“1872年”採鉱法“、”連邦土地政策管理法“、”荒原法“、”国家森林管理法“、”清浄水法“、”クリーン空気法“、”1897年林業局組織法“、”行政訴訟法“を含む、岩渓水権と許可活動に関連する各種連邦·州法律法規に違反していることを告発している。国家環境保護法の訴訟により,2010年5月,モンタナ州連邦地方裁判所は,裁判所で発見された“国家環境政策法”のプログラム欠陥を解決するために米国安全保障庁に“環境影響報告書”の作成を指示した。新しいSEISを作成し、2018年8月に新たな最終棒を発表した。2019年初め、環境保護組織や他の組織がRodを提訴し、2021年4月、モンタナ州連邦地域裁判所は、USFSが発表した新しいFinal Rodとアメリカ魚類·野生動物サービス局が発表した関連生物意見(“2021年Rock Creek Order”)を廃止する意見と命令を発表した。2022年2月、我々の子会社はUSFSの考慮からRock Creekの運営計画を撤回した。

2018年3月、DeQはHecla鉱業会社と私たちの最高経営責任者にモンタナ州の鉱山再開墾法規と関連法規に違反した疑いがあることを通知した。なぜなら、私たちの最高経営責任者は1998年に倒産を発表し、同社の保証収益はその後、同社がモンタナ州の鉱場にある再開墾がすべての資金を提供すると思っているためである。DEQの疑いはHeclaと私たちのいくつかの子会社とDEQの間の訴訟につながった。しかし、2021年8月2日、DEQは自主的に行動して訴訟を却下し、2021年9月22日、裁判所はこの事件を却下した。いくつかの環境組織および他の組織はDEQを起訴し、DEQに私たち、私たちの子会社、または私たちのCEOに対する訴訟を再提起させようとしている。2022年12月、モンタナ州の裁判所はこの訴訟を大きく(でも全てではない)却下したが、原告が次にどのような行動をとる可能性があるかは不明である。

私たちモンタナ州プロジェクトに関連する法的挑戦とその他の状況のため、私たちは今モンタナ州での地下探査と評価活動に必要な許可証を得ることに集中しており、現在Rock Creekの許可活動には参加していない。一般的に、承認は延期され、さらに遅延される可能性があり、コストを増加させ、最終的には、この2つの場所のいずれかで私たちがプロジェクトを完全に承認またはさらに探査または開発することを阻止するかもしれない。

私たちの特定の不動産の所有権に欠陥があるかもしれないし、疑問視されているかもしれない。

特許を取得していない採鉱権は私たちのアメリカでの未開発財産の大きな部分を占めています。カナダとメキシコでの私たちの業務に対して、私たちはそれぞれの国の法律によって得られ、保有する採鉱権、鉱物特許権、採鉱租約を持っており、これはHeclaにこれらの資産を採掘し、探査する権利を提供する。債権、特許権、賃貸借契約の有効性が不確定である可能性があり、論争が存在する可能性もある。私たちが持っている物件について財産権審査を行っていますが、財産権審査は必ずしも第三者(政府を含む)が私たちの所有権に疑問を提起することを排除するとは限りません。鉱業慣行によると、私たちは通常、開発物件を決定するまで業権意見書を得ない。したがって、私たちは満足できる所有権を得ようとしていますが、私たちの未開発物件、いくつかの所有権は欠陥があるかもしれません。

26

私たちの普通株式や債務に関するリスクは

私たちは私たちのすべての債務を返済し、私たちの他の持続的な流動性需要を満たすのに十分な現金を作ることができないかもしれないし、私たちの義務を履行するために他の行動を取らなければならないかもしれない。これは成功しないかもしれない。

私たちは計画通りにお金を支払ったり、私たちの債務再融資をしたり、私たちが計画した資本支出や他の持続的な流動資金需要に資金を提供する能力があるかどうかは、私たちの財務と経営業績に依存していますが、これは当時の経済と競争状況、特定の財務、商業、その他の私たちがコントロールできない要素の影響を受けています。私たちの業務が運営から十分なキャッシュフローを生成するかどうか、あるいは私たちの債務の元金、保険料、利息を支払うための借金があるかどうか、あるいは私たちの他の流動性需要に資金を提供することができるかどうかは保証できません。私たちは満期になる前に債務の全部または一部を再融資しなければならないかもしれない。私たちは商業的に合理的な条項でいかなる債務を再融資することができないかもしれないし、再融資することができないかもしれない。

しかも、私たちのほとんどの業務は私たちの子会社を通じて行われていますが、その中のいくつかの子会社は私たちの債務の保証人ではありません。したがって、私たちの債務の返済は私たちの子会社が生成したキャッシュフローと、それらが配当金、債務返済、あるいは他の方法で私たちにこれらの現金を提供する能力に依存する。彼らが私たちの債務の保証人でない限り、私たちの子会社は私たちの債務の満期金額を支払う義務がないし、この目的のために資金を提供する。私たちの子会社は私たちの債務について支払うことができるように分配することができないか許可されないかもしれない。各子会社は異なる法律実体であり、場合によっては、法律及び契約制限は、子会社から現金を得る能力を制限することができる。私たちの循環信用スケジュールを管理する信用協定と私たちの優先手形を管理する契約は、私たちの子会社が私たちに配当金や他の会社間支払いを支払う能力に対して双方の同意の制限を生じる能力を制限しますが、これらの制限は制限され、例外的な状況によって制限されています。もし私たちが子会社から分配を受けなければ、私たちは必要な債務元金と利息を支払うことができないかもしれない。

もし私たちのキャッシュフローと資本資源が不足して私たちの債務超過義務が資金を提供すると思ったら、私たちは投資と資本支出を減少または延期したり、資産を売却したり、追加資本を求めたり、私たちの債務を再融資したりすることを余儀なくされる可能性がある。私たちが債務を再編したり債務の再融資をする能力は資本市場の状況と私たちの当時の財務状況に依存するだろう。私たちの債務に対するいかなる再融資もより高い金利で行われる可能性があり、より煩雑な条約の遵守が要求されるかもしれません。これは私たちの業務運営をさらに制限するかもしれません。既存または将来の債務ツールの条項と私たちの優先債券を管理する契約は、私たちがいくつかの代替案を採用することを制限するかもしれない。しかも、このような代替措置は成功しないかもしれないし、予定された債務超過義務を履行することを許可しないかもしれない。しかも、未済債務をタイムリーに支払うことができなかった利息と元本は、私たちの信用格付けを低下させる可能性があり、これは私たちが追加債務を発生させる能力を損なう可能性がある。

私たちの株価は変動の歴史があり、未来には下落するかもしれない。

我々の普通株と発行済み優先株はニューヨーク証券取引所(“NYSE”)に上場している。私たちの株の市場価格はずっと不安定で、一般的には

27

私たちの株は所与の時点での市場価格が私たちの価値を正確に反映できない可能性があり、株主が彼らの投資から利益を達成したり、投資を回収したりすることを阻止することができるかもしれない。

私たちは未来に普通株や優先株配当金を支払うことができないかもしれない。

2010年1月以来、私たちはBシリーズ優先株にすべての定期四半期配当金を支払った。Bシリーズ優先株の年間配当金は現在60万ドル。2010年前、私たちはBシリーズの優先株の配当を発表するのではなく、配当を延期したことが何度もあった。私たちはあなたに私たちが未来に優先配当金を支払い続けるということを保証することはできない。

私たちの取締役会は、(1)私たちの普通株の配当金額を前四半期の私たちの平均四半期に銀価格に関連した配当、(2)普通株の1株当たり最低0.015ドルの年間配当、1株当たりの普通株の発表時に四半期ごとに支払うという2つの部分からなる普通株配当政策を採用した。参照してください注11のです連結財務諸表付記私たちの普通株式利回り政策に関するより多くの情報は、アクセスしてください。

2011年第4四半期から2022年第4四半期(第4四半期を含む)まで、我々の取締役会は上記の政策に基づいて普通配当金を発表した。普通配当金の発表と支払いは、政策によっても追加政策にも、完全に私たちの取締役会の裁量で決定され、私たちはあなたに保証することはできません。私たちは引き続き普通配当金を発表して支払います。しかも、私たちの高級チケットを管理する契約は私たちが配当金を支払う能力を制限する。

私たちの既存の株主は実際に私たちの優先手形の所有者に従属している。

私たちの清算または解散の場合、株主が私たちの資産の任意の分配において比例的に共有する権利は、私たちの優先手形に属する所有者から始まります。株主が私たちまたは私たちの任意の子会社を破産、清算または再編する際に所有する可能性のある任意の権利、ならびに株主が私たちまたは私たちの子会社の任意の資産を売却して得られた収益から利益を得る任意のそれに伴う権利は、実際には私たちの優先手形所有者に属する権利から得られる。

将来的に私たちの優先株または普通株を増発することは普通株の保有者に悪影響を及ぼすかもしれない。

私たちの普通株の市場価格は私たちが発行する可能性のある任意の優先株または普通株の影響を受けるかもしれない。私たちの取締役会は、私たちの株主が何の行動も必要とすることなく、より多くの種類やシリーズの優先株を発行することを許可された。これは、投票権、配当権、および普通株に対する配当、または業務清算、解散または清算時の優先株、および他の条項を含む、発行可能な任意の種類または一連の優先株のための条項を設定する権限を含む。もし私たちが未来に優先株を発行すれば、配当金または清算、解散または清算の際に私たちの普通株に優先するか、または私たちが投票権を持つ優先株を発行すれば、私たちの普通株の投票権を希釈し、普通株保有者の権利または普通株の市場価格は不利な影響を受ける可能性がある。

私たちの会社の登録証明書、私たちの定款、デラウェア州の法律の条項は買収契約や買収企図を延期または阻止する可能性があります。

私たちが再記述した会社登録証明書、私たちの定款、およびデラウェア州法律のいくつかの条項は、たとえこの取引が株主に有利になる可能性があっても、第三者が私たちに対する支配権を得ることを難しくするかもしれない。これらの障害物には

28

また、上記のほとんどの条項の修正には、発行された議決権付き株の少なくとも80%の承認が必要である。

私たちの債務条項は私たちの業務に制限を加えた。

私たちの高級チケットを管理する契約にはいくつかの重要な契約が含まれている。これらの条約は私たちの市場状況に計画したり反応したりする能力、または私たちの資本需要を満たす能力を制限するので、私たちに悪影響を及ぼすかもしれない。他の側面では、このような条約には:

このような制限は私たちの戦略に従って成長する私たちの能力に影響を及ぼすかもしれない。さらに、私たちの財務業績、私たちの巨額の債務、そして私たちの信用格付けは任意の融資の利用可能性と条項に悪影響を及ぼすかもしれない。

また、私たちの循環信用スケジュールは、いくつかの財務比率を含む様々な契約を遵守することを要求しており、これらの契約は、経営陣が場合によっては私たちの業務を経営する裁量権を制限しています。例えば、このような制限は、私たちが追加債務を発生させること、私たちの資産を留置権または担保、資産を売却すること、または担保を解放する能力に影響を与える可能性のある制限を含む。このような制限は私たちが追加的な資金調達やビジネスチャンスを利用することをもっと難しくするかもしれない。さらに、私たちの循環信用スケジュールを管理する合意によると、これらの条約に違反しても違約事件を引き起こす可能性があり、治癒または免除ができない場合、違約債務の所有者は融資約束を終了し、債務に関連するすべての未返済金額の即時満期および支払いをもたらす可能性がある。私たちの任意の債務を加速させることは、私たちの優先債券を管理する契約と、時々完成していないかもしれないいくつかの長期販売契約を含む、私たちの他の債務ツールの下での交差違約をもたらす可能性があります。もし私たちのどんな債務ツールも違約時に加速すれば、私たちの資産とキャッシュフローは、私たちのすべての未返済債務ツールの下の借金を全額返済するのに十分ではないかもしれません。これは私たちに破産や清算を迫るかもしれません。この場合、私たちは借金を返済できないかもしれない。さらに、場合によっては、これは私たちの高級チケットを管理する契約の下で違約事件をもたらすだろう。

私たちの変動金利債務は私たちを金利リスクに直面させ、これは私たちの債務返済義務を著しく増加させる可能性がある。

私たちの信用手配下の借入金金利は変動しており、私たちを金利リスクに直面させている。金利が上昇すれば、借入金額が変わらなくても、変動金利債務に対する債務超過義務が増加する

29

私たちの純収入とキャッシュフローは、債務返済に利用できる現金を含めて、それに応じて減少するだろう。私たちが現在利用できるすべての循環ローンがすべて抽出され、金利が1ポイント変化するごとに、私たちの信用が手配した年間現金利息支出は220万ドルの変化が生じると仮定する。

一般リスク因子

主要工業国や発展途上国に影響を与える世界的な金融事件や事態の発展は、現在予測できない方法で私たちのビジネスや金融状況に影響を与える可能性がある。

新冠肺炎の疫病と2008年の信用危機及び世界金融システムの関連動揺とそれに伴う経済衰退は私たちの業務と財務状況に影響を与え、未来の類似事件も私たちに影響を与える可能性がある。米国、中国、インドその他の工業化又は発展途上国の金融危機又は衰退又は経済活動の減少、又は石油及び天然ガス等の重要な経済部門の中断は、我々の経営業績に重大な影響を与え、又は信用及び株式市場を介して資金を調達する能力を制限する可能性がある。我々が生産した金属の価格は多くの要因の影響を受けており,これらの要因が主要工業国や発展途上国の世界金融事件や事態発展にどのように影響を受けるかは不明である。

関税、関税と輸出入法規の他の潜在的な変化、およびアメリカと他の司法管轄区との間の持続的な貿易紛争は、世界の経済状況および私たちの業務、財務業績、財務状況にマイナスの影響を与える可能性がある。

2018年、アメリカは特定のプロジェクトに関税を徴収して公布した。この法案が公布されて以来、米国の他の貿易政策や条約の変化について議論や活動が行われてきた。これに応じて、中国を含む一部の市場はすでに米国の輸入品に関税をかけているか、米国の輸入品に関税を課すと脅したり、米国のこれらの行動への対応として他の措置を取ったりしている。これらの事態の発展は、世界経済状況や世界金融市場の安定に実質的な悪影響を及ぼす可能性があり、グローバル貿易、特に中国と米国との貿易を大幅に減少させる可能性がある。これらの要因のいずれも経済活動を抑制し、顧客との接触を制限し、私たちの業務、財務状況、運営結果に大きな悪影響を及ぼす可能性があります。また、外国市場は、外国投資や貿易を制限すること、規制審査を強化すること、または他の行動をとることを含む、さらなる貿易政策の変化を実施する任意の行動を実施し、米国企業が必要な許可証や承認を得る能力に影響を与え、私たちの業務にマイナス影響を与える可能性がある。

2018年9月、米国が実施した中国商品への追加関税について、中国は私たちが時々生産して中国に出荷した鉛精鉱に10%の関税、銀精鉱に20%の関税を課した。しかし、中国の複数の製錬所は2022年、2021年および2020年に関税を免除され、吾らは中国に銀精鉱を売却し、それぞれ当社の2022年、2021年および2020年の総収入の約19%、6%および10%を占め、免除のため関税を徴収する必要はない。私たちは2019年に鉛や銀精鉱を中国に売っていない。これまで、関税が私たちの販売や処理費用に与える直接的な影響はそれほど大きくありませんでしたが、それらは中国以外での販売や処理費用にも影響を与える可能性があり、関税免除が継続される保証はありません。

これらの関税は比較的新しいものであり、実施時には、このような関税から除外された国の将来の調整や変化を含むいくつかの不確定要素の影響を受ける。他の国やこれらの国の企業の最終的な反応、およびこれらの関税または他の行動が米国、中国、グローバル経済および私たちの企業、財務状況および経営結果に与える影響は、現在予測できず、他のいかなる事態発展が世界貿易に与える影響も予測できない。

私たちの収益力は他の大口商品の価格を含めてインフレの影響を受けるかもしれない。

我々の収益力は,燃料(特に水力発電が使用できない場合にGreens Creekで発電に使用される),鉄鋼やセメントなどの大口商品のコスト,他の消耗品や労働力のコストを含むコスト上昇に敏感である。最近、私たちが商品や消耗品に支払う価格が上昇し、これが私たちの鉱場の運営コストを増加させた。さらに、幸運な金曜日炭鉱労働組合との新しい労働協定に基づく条項を含む労働コストが増加した。増加または持続的なインフレまたは他の上昇圧力は、私たちのコストを増加させ続ける可能性があり、私たちの運営結果に実質的な影響を与える可能性がある。

私たちの業務は技術的に熟練した鉱夫の供給と従業員との良好な関係に依存している。

私たちは私たちの幹部、マネージャー、従業員、請負業者およびその従業員および他の人員の能力と経験に依存して、私たちがこれらの従業員や請負業者を維持できることを保証することはできません。私たちは採鉱業内外の他社と適格従業員や請負業者の採用と維持で競争しています

30

鉱業業務についてよく知っています。競争の激しい労働市場では、将来的にも受け入れ可能な賃金や福祉水準で熟練採鉱者を募集する困難に遭遇し、請負業者の使用を要求される可能性があり、コストが高くなる可能性がある。鉱山閉鎖による一時的または長期的なリストラは、このような問題を悪化させ、技能の低いまたは効率の低い従業員や請負業者を雇う必要がある。熟練従業員や請負業者の流失、あるいはより多くの高技能従業員や請負業者を引き付けて維持することができず、私たちの業務や将来の運営に悪影響を及ぼす可能性があります。

私たちまたは私たちの請負業者は、労使紛争、停止、または他の生産中断に遭遇する可能性があり、これは、私たちの業務および運営結果に悪影響を及ぼす可能性があります。幸運な金曜日鉱は、私たち唯一の一部の従業員が集団交渉協定に拘束されている工場であり、労働組合に加入した従業員は2017年3月13日からストライキを開始し、2020年1月7日までに労働組合は2023年1月6日に満了する新しい集団交渉協定(CBA)を承認した(労働組合は2023年1月に新たな6年間のCBAを承認した)。ストライキは幸運な金曜日の生産に深刻な影響を与え、ストライキの毎年に大きなコストと支出をもたらした。未来のどんなストライキや他の労働者や関連中断も、私たちの財務状況と運営結果に悪影響を及ぼすかもしれない。

我々の情報技術システムは割込みの影響を受けやすい可能性があり,我々のシステムはデータ損失,操作故障,機密情報漏洩のリスクに直面する可能性がある.

生産、設備運営、財務支援システムなど、様々な情報技術システムおよび第三者開発者や請負業者に依存して運営しています。我々は、我々のシステムのセキュリティを定期的に監視しているが、それらは、従業員または請負者のエラー、コンピュータウイルス、ネットワーク攻撃(ネットワーク釣り、恐喝ソフトウェアおよび同様のマルウェアを含む)、外部機関がデータを流用すること、および様々な他の脅威を含む、様々なソースからの中断、破損、または障害の影響を受けやすい。特に,我々は外部から侵入されやすい可能性のあるクラウドシステムを大量に使用している.不正アクセスや私たちのシステムを破壊するための技術は急速に発展しており、私たちのデータやシステムを破壊する努力を事前に検出することはできないかもしれません。不正アクセスおよび不正アクセスは、資産または生産損失、運営遅延、他のリスクを達成するデバイス故障、不正確な記録保存または機密情報の開示をもたらす可能性があり、いずれも財務損失および規制または法的リスクをもたらす可能性があり、私たちのキャッシュフロー、財務状態、または運営結果に大きな悪影響を及ぼす可能性があります。

私たちはまた、災害によるシステムまたはネットワーク中断の悪影響を受ける可能性があり、または新しいまたはアップグレードされた情報技術システムに欠陥がある場合、正しくインストールされていない場合、または適切に当社の業務に統合されていない場合があります。災害復旧失敗やシステム修正失敗は、当社の業務、財務状況、運営結果に重大な悪影響を及ぼす可能性があり、成功しなければ、財務報告の内部統制の有効性に悪影響を及ぼす可能性があります。

他の鉱業会社からの競争は私たちの業務を損なうかもしれない。

私たちは他の鉱業会社と競争しています。その中のいくつかの会社は私たちよりも多くの財政資源や他の優位性を持っています

もし私たちが株式証券を増発すれば、私たちの既存の株主の所有権を希釈し、私たちの1株当たりの収益を下げるかもしれない。

私たちは将来的に資本調達、買収、戦略取引、または他の目的に関連した証券を発行するかもしれない。私たちが任意の追加の株式証券(または株に変換可能な証券)を発行する限り、私たちの既存株主の所有権は希釈され、私たちの1株当たりの収益は減少する可能性がある。

もし私たちの普通株の大量の株を公開市場で販売すれば、売却は私たちの普通株の取引価格を下げ、将来の資本を調達する能力を阻害するかもしれない。

私たちは私たちが将来発行する普通株や他の株式が私たちの普通株の市場価格にどのような影響を与えるか予測できない(もしあれば)。私たちが発行する可能性のあるどの株にも転売制限がないかもしれないので、すぐに所有者が売ることができる。もし私たちの普通株式の特定の所有者や私たちの受給者が

31

普通株は、その全部または大部分の普通株を売却するか、またはこれらの株を非秩序的に売却する予定とされている。また、これらの売却は、資本市場で追加の普通株を売却することで資金を調達する能力を弱める可能性もある。

私たちまたは私たちの債務証券に割り当てられた信用格付けの任意の引き下げは、将来の借入コストを増加させる可能性があり、新しい融資の利用可能性に悪影響を与え、既存の担保債券の組み合わせでの担保要件の増加をもたらす可能性がある。

2023年2月10日現在、我々の高級債券はスタンダードプールによってB+に格付けされ、見通しは安定し、ムーディーズ投資家サービス会社によってB 2と格付けされ、見通しは安定している。スタンダード&ムーディーズが現在私たちまたは私たちに与えている債務証券(高級債券を含む)のどの格付けも所与の期間変わらないこと、または格付け機関が将来の格付けベースに関連する状況が必要だと思うなら、私たちは格付けを低下させないということを保証することはできません。もし私たちの未返済債務と財務比率を信用格付け機関が受け入れられるレベルに維持できない場合、あるいは私たちの業務の見通しや財務業績が悪化した場合、シルバーと金価格の下落や他のコントロールできない要素を含めて、格付け機関は私たちの格付けを下げるかもしれない。私たちの債務証券の信用格付けを引き下げたり、将来格下げされる可能性のある観察リストに入れたりすることは、私たちが優遇条項で融資を得る能力を含むかもしれません。もしあれば、貸借コストを増加させ、私たちの担保債券ポートフォリオでの担保要求を増加させ、私たちの高級債券を含む私たちの証券の市場価格に悪影響を与えます。

私たちの名声を損なうことは、投資家の信頼低下を招く可能性があり、積極的なコミュニティ関係を維持する上で挑戦に直面し、私たちの開発プロジェクトの能力に追加の障害となる可能性があり、これは私たちの業務、財務状況、運営結果、成長の見通しに重大な悪影響を及ぼす可能性がある。

私たちの名声に対する損害は、様々な事件および状況が実際または予想されて発生した結果であり、負の宣伝をもたらす可能性がある(例えば、環境、安全およびセキュリティ事項の処理、地域コミュニティ組織または個人との取引、コミュニティ約束、文化遺跡または資源の処理、および様々な他の事項の面)。

近年、私たちはまた利害関係者の参加と要求に応答して、環境、社会、管理業績の透明性を高め、私たちのサイト上の年間持続可能な開発報告と他の持続可能な開発報告の中で利害関係者の懸念と問題について補足開示を提供した。このような増加した透明性はより厳格な検討を招き、人々の私たちの意見に影響を及ぼすかもしれない。

コミュニティのニュースや問題を生成し、発表し、議論し、他人と連絡するためにソーシャルメディアをますます使用するようになり、これにより、個人および団体は、本当であろうとなかろうと、私たちと私たちの活動に対する彼らの見方を共有しやすくなる。私たちは他人の私たちに対する見方を直接コントロールすることができません。それによる名声損失は私たちの業務、財務状況、運営結果に重大な悪影響を及ぼす可能性があります。

項目1 B。未解決従業員意見

ない。

項目2.財産

“米国証券取引委員会鉱業情報開示新規”メモ

本年度報告表格10−Kにおける当社の採鉱財産に関する資料はS−K規則第1300分節の要求に基づいて作成されており,この分節は最初に当社の2021年12月31日までの財政年度に適用された。これらの要件は、米国証券取引委員会業界ガイド7が以前に適用された開示要件とは大きく異なる。このうち、S-Kルール第1300セクションは、最近終了した会計年度終了までの鉱物資源および鉱物埋蔵量を開示することを要求しており、全体的な開示も含め、個別の重大な採鉱資産の開示も含む。

鉱物資源は明らかな経済的価値を持っていないということに注意してください。鉱物資源は更なる探査と開発が必要であり、追加のリスクに直面しており、それらが最終的に未来の埋蔵量に転化することを保証することはできない。特に資源を推定することは,それらの存在とその経済や法律の実行可能性に大きな不確実性がある。資源の任意の部分または全部の存在を推定するか、または経済的または法律的に採掘可能であると仮定しないように投資家に警告する。参照してくださいプロジェクト1 A、リスク要因.

32

和を求めるメアリー

下の地図は私たちの業務と探査プロジェクトの位置と、私たちがアイダホ州コダレン、ブリティッシュコロンビア州バンクーバー、アラスカ州ジュノ、アイダホ州ウォレス、ケベック州Val d‘Or、メキシコデュランゴと育空地区ワイトホスにある会社の事務所を示しています。

33

次の表は過去3年間に私たちが生産·販売した総金属の数量をまとめています

|

|

|

|

十二月三十一日までの年度 |

|

|||||||||

|

|

|

|

2022 |

|

|

2021 |

|

|

2020 |

|

|||

銀メダル- |

|

生産のオンス |

|

|

14,182,987 |

|

|

|

12,887,240 |

|

|

|

13,542,957 |

|

|

|

売掛金オンス |

|

|

12,311,595 |

|

|

|

11,633,802 |

|

|

|

12,305,917 |

|

金は-- |

|

生産のオンス |

|

|

175,807 |

|

|

|

201,327 |

|

|

|

208,962 |

|

|

|

売掛金オンス |

|

|

165,818 |

|

|

|

201,610 |

|

|

|

202,694 |

|

鉛- |

|

生産トン数 |

|

|

48,713 |

|

|

|

43,010 |

|

|

|

34,127 |

|

|

|

販売済みトン数 |

|

|

41,423 |

|

|

|

36,707 |

|

|

|

29,108 |

|

亜鉛- |

|

生産トン数 |

|

|

64,748 |

|

|

|

63,617 |

|

|

|

63,112 |

|

|

|

販売済みトン数 |

|

|

43,658 |

|

|

|

43,626 |

|

|

|

46,349 |

|

34

下表に採鉱作業および探査·開発前プロジェクトについて概説した

|

|

位置 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

属性 |

|

国 |

|

州/省 |

|

所有権 |

|

|

クレームをつける |

|

許可証条件 |

|

舞台.舞台 |

|

坑道タイプ |

|

商品 |

|

鉱化様式 |

|

グリンスクリーク |

|

アメリカです |

|

アラスカ州 |

|

|

100.0 |

% |

|

440件の無特許鉱脈主張、58件の無特許ミルサイド主張(8072エーカー)、17件の特許鉱脈主張、および1特許ミルサイド主張(328エーカー);土地交換財産(7301エーカー) |

|

個人またはUSFSが管理する土地、生産に必要なすべてのライセンス |

|

生産する |

|

地下にある |

|

銀·金·鉛·亜鉛 |

|

塊状硫化物 |

幸運な金曜日 |

|

アメリカです |

|

アイダホ州 |

|

|

100.0 |

% |

|

43個の特許鉱脈およびMILSITE主張(710エーカー)、53個の非特許鉱脈主張(535エーカー) |

|

個人またはUSFSが管理する土地、生産に必要なすべてのライセンス |

|

生産する |

|

地下にある |

|

銀·鉛·亜鉛 |

|

静脈.静脈 |

カサ·ベラルディ |

|

カナダ |

|

ケベック |

|

|

100.0 |

% |

|

394 claims; 48,704 acres (19,710 ha) |

|

既存または進行中の生産に必要なすべてのライセンス |

|

生産する |

|

地下/露天鉱 |

|

インクルード |

|

脈領域/剪断領域 |

キノ山 |

|

カナダ |

|

育空地区 |

|

|

100.0 |

% |

|

703個の石英鉱租約、867個の石英鉱採鉱権、2つのクラウンロット地;(238.12キロ)2 / 23,812 ha) |

|

既存または進行中の生産に必要なすべてのライセンス |

|

発展する |

|

地下にある |

|

銀·金·鉛·亜鉛 |

|

脈状/断裂帯 |

サンセバスチャン |

|

メキシコだ |

|

デュランゴ |

|

|

100.0 |

% |

|

31個の採鉱権;99643エーカー(40324ヘクタール) |

|

探査に必要なすべての許可証が到着しました |

|

探索 |

|

地下/露天鉱 |

|

銀·金·銅·鉛·亜鉛 |

|

静脈.静脈 |

火渓 |

|

アメリカです |

|

ネバダ州 |

|

|

100.0 |

% |

|

890特許権のない鉱物主張(18400エーカー);借約(409エーカー);私有土地(3208エーカー) |

|

BLMが土地、運営計画、その他を管理するために必要な国家ライセンス |

|

探索 |

|

地下にある |

|

金·銀 |

|

静脈.静脈 |

ホリスター |

|

アメリカです |

|

ネバダ州 |

|

|

100.0 |

% |

|

1005個の無特許鉱脈主張、11個の無特許工場所在地主張;合計17,960エーカー |

|

BLMが土地、運営計画、その他を管理するために必要な国家ライセンス |

|

探索 |

|

地下にある |

|

金·銀 |

|

静脈.静脈 |

マイダス |

|

アメリカです |

|

ネバダ州 |

|

|

100.0 |

% |

|

1489件の無特許鉱物主張(27583エーカー);私有地(2417エーカー) |

|

BLMが土地、運営計画、その他を管理するために必要な国家ライセンス |

|

探索 |

|

地下にある |

|

金·銀 |

|

静脈.静脈 |

ヘワ-HOSCO |

|

カナダ |

|

ケベック |

|

|

100.0 |

% |

|

102 claims; 9,506 acres (3,857 ha) |

|

探査の年間介入許可証と道路建設の許可は十分である |

|

探索 |

|

地下/露天鉱 |

|

インクルード |

|

脈領域/剪断領域 |

サンフアン銀メダル |

|

アメリカです |

|

コロラド州 |

|

|

100.0 |

% |

|

131個の特許鉱脈またはMILSITE請求項、704個の非特許鉱脈請求項;合計13,645エーカー |

|

7探査意向通知エリア、採鉱作業計画(USFS);112-D 2採鉱許可証(CO DRMS) |

|

探索 |

|

地下にある |

|

銀·鉛·亜鉛 |

|

静脈.静脈 |

星の光 |

|

アメリカです |

|

アイダホ州 |

|

|

100.0 |

% |

|

174件の特許鉱脈およびミルサイド主張;総面積2,376エーカー |

|

個人土地、探査に必要な許可証 |

|

探索 |

|

地下にある |

|

銀·亜鉛·鉛 |

|

静脈.静脈 |

キリスト山 |

|

アメリカです |

|

ネバダ州 |

|

|

100.0 |

% |

|

344件の非特許鉱物主張(6880エーカー) |

|

BLMが管理する土地は、ご意向通知が必要です |

|

探索 |

|

地下/露天鉱 |

|

金·銀 |

|

静脈.静脈 |

岩渓 |

|

アメリカです |

|

モンタナ州 |

|

|

100.0 |

% |

|

99個の特許鉱脈主張、463個の非特許鉱脈主張、5つのトンネル工事現場:1,809エーカー;私有地:754エーカー |

|

私有またはUSFSが管理する土地。いくつかの州はその場を許可する;連邦許可はない。 |

|

探索 |

|

地下にある |

|

銀·銅 |

|

堆積物の存在--層制御 |

モンタナ州 |

|

アメリカです |

|

モンタナ州 |

|

|

100.0 |

% |

|

2つの特許鉱脈主張、36.84エーカー(荒野22.33エーカー、荒野14.51エーカー) |

|

私有またはUSFSが管理する土地。いくつかの州はその場を許可する;連邦許可はない。 |

|

探索 |

|

地下にある |

|

銀·銅 |

|

堆積物の存在--層制御 |

共和国 |

|

アメリカです |

|

ワシントン |

|

|

100.0 |

% |

|

114件の特許権主張と私有土地;2,095エーカー地上権、3,177エーカー鉱業権 |

|

個人または土地管理局が管理する土地 |

|

探索 |

|

地下/露天鉱 |

|

金·銀 |

|

静脈.静脈 |

銀谷 |

|

アメリカです |

|

アイダホ州 |

|

|

100.0 |

% |

|

各種探査財産とクレーム保有権 |

|

私有またはUSFSが管理する土地 |

|

探索 |

|

地下にある |

|

銀·亜鉛·鉛 |

|

静脈.静脈 |

オーロラ |

|

アメリカです |

|

ネバダ州 |

|

|

100.0 |

% |

|

506個の非特許鉱脈主張、92個の特許鉱脈主張、25個のプライベートブロック;合計9928エーカー |

|

個人またはUSFSが管理する土地、USFS土地の進行中の作業を許可する |

|

探索 |

|

地下/露天鉱 |

|

金·銀 |

|

静脈.静脈 |

キングスクハ |

|

カナダ |

|

ブリティッシュコロンビア州 |

|

|

100.0 |

% |

|

156のクレーム;146,780エーカー |

|

地域本位の多目的許可証は、2024年3月31日まで有効です |

|

探索 |

|

地下/露天鉱 |

|

金·銀·銅·鉛·亜鉛 |

|

脈状·塊状硫化物·斑岩 |

オピナカ/野良猫 |

|

カナダ |

|

ケベック |

|

50% / 100% |

|

|

Opinaca: 248 claims (50%; 32,064 acres (12,976 ha)); Wildcat: 235 claims (100%; 30,528 acres (12,354 ha)) |

|

実地調査介入許可証は毎年更新される |

|

探索 |

|

地下にある |

|

インクルード |

|

脈領域/剪断領域 |

|

35

ヘカラットはすべての鉱山と探査物件の事業者だ。 選鉱所と関連施設は,それぞれが運営している鉱山のインフラの一部である。

次の表は、2022年12月31日までの全物件の原位置鉱物埋蔵量をまとめたものである

資産 |

|

トン(000) |

|

|

銀(オンス/トン) |

|

|

金(オンス/トン) |

|

|

販売手がかり率 |

|

|

亜鉛% |

|

|

銀(000オンス) |

|

|

金(000オンス) |

|

|

|

鉛含有色調 |

|

|

|

亜鉛調味剤 |

|

|||||||||||

埋蔵量が明らかになった(1) |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||||

グリンスクリーク(2,3) |

|

|

7 |

|

|

|

16.1 |

|

|

|

0.07 |

|

|

|

2.3 |

|

|

|

5.4 |

|

|

|

108 |

|

|

|

0.4 |

|

|

|

|

150 |

|

|

|

|

360 |

|

||

幸運な金曜日(2,4) |

|

|

4,734 |

|

|

|

13.8 |

|

|

|

— |

|

|

|

8.6 |

|

|

|

3.7 |

|

|

|

64,638 |

|

|

|

— |

|

|

|

|

404,160 |

|

|

|

|

174,510 |

|

||

地下カサ·ベラルディ(2,5) |

|

|

552 |

|

|

|

— |

|

|

|

0.17 |

|

|

|

— |

|

|

|

— |

|

|

|

— |

|

|

|

95 |

|

|

|

|

— |

|

|

|

|

— |

|

||

カサ·ベラルディ露天鉱(2,5) |

|

|

4,410 |

|

|

|

— |

|

|

|

0.09 |

|

|

|

— |

|

|

|

— |

|

|

|

— |

|

|

|

417 |

|

|

|

|

— |

|

|

|

|

— |

|

||

キノ山(2,6) |

|

|

— |

|

|

|

— |

|

|

|

— |

|

|

|

— |

|

|

|

— |

|

|

|

— |

|

|

|

— |

|

|

|

|

— |

|

|

|

|

— |

|

||

検証された総数 |

|

|

9,703 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

64,746 |

|

|

|

512 |

|

|

|

|

404,310 |

|

|

|

|

174,870 |

|

||||||

可能埋蔵量:(7) |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||||

グリンスクリーク(2,3) |

|

|

10,668 |

|

|

|

10.9 |

|

|

|

0.09 |

|

|

|

2.5 |

|

|

|

6.5 |

|

|

|

116,748 |

|

|

|

935 |

|

|

|

|

264,600 |

|

|

|

|

694,800 |

|

||

幸運な金曜日(2,4) |

|

|

840 |

|

|

|

12.8 |

|

|

|

— |

|

|

|

8.1 |

|

|

|

3.2 |

|

|

|

9,978 |

|

|

|

— |

|

|

|

|

63,510 |

|

|

|

|

25,030 |

|

||

地下カサ·ベラルディ(2,5) |

|

|

989 |

|

|

|

— |

|

|

|

0.17 |

|

|

|

— |

|

|

|

— |

|

|

|

— |

|

|

|

166 |

|

|

|

|

— |

|

|

|

|

— |

|

||

カサ·ベラルディ露天鉱(2,5) |

|

|

12,434 |

|

|

|

— |

|

|

|

0.08 |

|

|

|

— |

|

|

|

— |

|

|

|

— |

|

|

|

936 |

|

|

|

|

— |

|

|

|

|

— |

|

||

キノ山(2,6) |

|

|

2,197 |

|

|

|

22.5 |

|

|

|

0.01 |

|

|

|

2.4 |

|

|

|

2.2 |

|

|

|

49,473 |

|

|

|

13 |

|

|

|

|

52,520 |

|

|

|

|

49,320 |

|

||

総可能性 |

|

|

27,128 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

176,199 |

|

|

|

2,050 |

|

|

|

|

380,630 |

|

|

|

|

769,150 |

|

||||||

解明され可能な埋蔵量は(1,7) |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||||

グリンスクリーク(2,3) |

|

|

10,675 |

|

|

|

10.9 |

|

|

|

0.09 |

|

|

|

2.5 |

|

|

|

6.5 |

|

|

|

116,856 |

|

|

|

935 |

|

|

— |

|

|

264,750 |

|

|

— |

|

|

695,160 |

|

幸運な金曜日(2,4) |

|

|

5,574 |

|

|

|

13.4 |

|

|

|

— |

|

|

|

8.4 |

|

|

|

3.6 |

|

|

|

74,616 |

|

|

|

— |

|

|

— |

|

|

467,670 |

|

|

— |

|

|

199,540 |

|

地下カサ·ベラルディ(2,5) |

|

|

1,541 |

|

|

|

— |

|

|

|

0.17 |

|

|

|

— |

|

|

|

— |

|

|

|

— |

|

|

|

261 |

|

|

— |

|

|

— |

|

|

— |

|

|

— |

|

カサ·ベラルディ露天鉱(2,5) |

|

|

16,844 |

|

|

|

— |

|

|

|

0.08 |

|

|

|

— |

|

|

|

— |

|

|

|

— |

|

|

|

1,353 |

|

|

|

|

— |

|

|

|

|

— |

|

||

キノ山(2,6) |

|

|

2,197 |

|

|

|

22.5 |

|

|

|

0.01 |

|

|

|

2.4 |

|

|

|

2.2 |

|

|

|

49,473 |

|

|

|

13 |

|

|

|

|

52,520 |

|

|

|

|

49,320 |

|

||

検証され可能な総数 |

|

|

36,831 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

240,945 |

|

|

|

2,562 |

|

|

|

|

784,940 |

|

|

|

|

944,020 |

|

||||||

36

下表はその場の鉱物資源をまとめたものである(8)2022年12月31日までのすべての財産は、鉱物埋蔵量は含まれていません

資産 |

|

トン(000) |

|

|

銀(オンス/トン) |

|

|

金(オンス/トン) |

|

|

販売手がかり率 |

|

|

亜鉛% |

|

|

銅質パーセント |

|

|

銀(000オンス) |

|

|

金(000オンス) |

|

|

鉛含有色調 |

|

|

亜鉛調味剤 |

|

|

銅製の色調 |

|

|||||||||||

測定した資源:(9) |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||||

グリンスクリーク(12,13) |

|

|

— |

|

|

|

— |

|

|

|

— |

|

|

|

— |

|

|

|

— |

|

|

|

— |

|

|

|

— |

|

|

|

— |

|

|

|

— |

|

|

|

— |

|

|

|

— |

|

幸運な金曜日 (12,14) |

|

|

6,237 |

|

|

|

7.8 |

|

|

|

— |

|

|

|

5.4 |

|

|

|

2.6 |

|

|

|

— |

|

|

|

48,551 |

|

|

|

— |

|

|

|

335,850 |

|

|

|

161,000 |

|

|

|

— |

|

地下カサ·ベラルディ(12,15) |

|

|

2,440 |

|

|

|

— |

|

|

|

0.22 |

|

|

|

— |

|

|

|

— |

|

|

|

— |

|

|

|

— |

|

|

|

530 |

|

|

|

— |

|

|

|

— |

|

|

|

— |

|

カサ·ベラルディ露天鉱 (12,15) |

|

|

483 |

|

|

|

— |

|

|

|

0.04 |

|

|

|

— |

|

|

|

— |

|

|

|

— |

|

|

|

— |

|

|

|

20 |

|

|

|

— |

|

|

|

— |

|

|

|

— |

|

キノ山(12,16) |

|

|

— |

|

|

|

— |

|

|

|

— |

|

|

|

— |

|

|

|

— |

|

|

|

— |

|

|

|

— |

|

|

|

— |

|

|

|

— |

|

|

|

— |

|

|

|

— |

|

サンセバスチャンオソール(17) |

|

|

— |

|

|

|

— |

|

|

|

— |

|

|

|

— |

|

|

|

— |

|

|

|

— |

|

|

|

— |

|

|

|

— |

|

|

|

— |

|

|

|

— |

|

|

|

— |

|

サンセバスチャン硫化物(17) |

|

|

— |

|

|

|

— |

|

|

|

— |

|

|

|

— |

|

|

|

— |

|

|

|

— |

|

|

|

— |

|

|

|

— |

|

|

|

— |

|

|

|

— |

|

|

|

— |

|

火渓(18,19) |

|

|

— |

|

|

|

— |

|

|

|

— |

|

|

|

— |

|

|

|

— |

|

|

|

— |

|

|

|

— |

|

|

|

— |

|

|

|

— |

|

|

|

— |

|

|

|

— |

|

ホリスター (18,20) |

|

|

18 |

|

|

|

4.9 |

|

|

|

0.59 |

|

|

|

— |

|

|

|

— |

|

|

|

— |

|

|

|

87 |

|

|

|

10 |

|

|

|

— |

|

|

|

— |

|

|

|

— |

|

マイダス (18,21) |

|

|

2 |

|

|

|

7.6 |

|

|

|

0.68 |

|

|

|

— |

|

|

|

— |

|

|

|

— |

|

|

|

14 |

|

|

|

1 |

|

|

|

— |

|

|

|

— |

|

|

|

— |

|

ヘワ (22) |

|

|

— |

|

|

|

— |

|

|

|

— |

|

|