アメリカです

アメリカ証券取引委員会

ワシントンD.C.,20549

表

(マーク1)

1934年証券取引法第13条又は15条に基づいて提出された年次報告 |

本財政年度末まで

あるいは…。

1934年証券取引法第13条又は15(D)条に基づいて提出された_に関する過渡期報告 |

手数料書類番号

(登録者がその定款で指定した正確な名称)

(国やその他の管轄区域 |

(税務署の雇用主 |

|

|

(主にオフィスアドレスを実行) |

(郵便番号) |

登録者の電話番号は市外局番を含んでいます

同法第12条(B)に基づいて登録された証券:

クラスごとのタイトル |

|

取引記号 |

|

登録された各取引所の名称 |

|

|

同法第12(G)条により登録された証券:なし。

登録者が証券法第405条に規定する有名な経験豊富な発行者である場合は、再選択マークで表示してください

登録者がこの法第13又は15(D)条に従って報告書を提出する必要がないか否かを、再選択マークで示すはい、そうです ☐

登録者が(1)過去12ヶ月以内(または登録者がそのような報告を提出する必要があるより短い期間)に1934年の証券取引法第13条または15(D)条に提出されたすべての報告書を再選択マークで示すかどうか、および(2)このような提出要求を過去90日以内に遵守してきた

再選択マークは、登録者が過去12ヶ月以内(または登録者がそのような文書の提出を要求されたより短い時間以内)に、S−T規則405条(本章232.405節)に従って提出を要求した各相互作用データファイルを電子的に提出したか否かを示す

登録者が大型加速申告会社,加速申告会社,非加速申告会社,小さな報告会社,あるいは新興成長型会社であることを再選択マークで示す。取引法第12 b-2条の規則における“大型加速申告会社”、“加速申告会社”、“小申告会社”、“新興成長型会社”の定義を参照されたい。

|

☒ |

ファイルマネージャを加速する |

|

☐ |

非加速ファイルサーバ |

|

☐ |

||||||

|

|

|

|

|

|

|

|

|

|||||

規模の小さい報告会社 |

|

新興成長型会社 |

|

|

|

|

|||||||

|

|

|

|

|

|

|

|

|

|||||

新興成長型企業であれば、登録者が延長された移行期間を使用しないことを選択したか否かを再選択マークで示し、取引所法第13(A)節に提供された任意の新たまたは改正された財務会計基準を遵守する

登録者が報告書を提出したかどうかを再選択マークで示し、その経営陣が“サバンズ-オクスリ法案”(“米国連邦法典”第15編、第7262(B)節)第404(B)条に基づいてその財務報告の内部統制の有効性を評価したことを証明する。この評価は、その監査報告書を作成または発行する公認会計士事務所によって行われる

証券が同法第12条(B)に基づいて登録されている場合は,登録者の財務諸表が以前に発表された財務諸表の誤り訂正を反映しているか否かを示すチェックマークを適用する

これらのエラーのより真ん中に登録者の任意のエンタルピーCER幹部が相関回復期間内に§240.10 D−1(B)に基づいて受信したインセンティブベースの補償に基づいて回復分析を行う必要があるかどうかを再選択マークで示す

登録者が空殻会社であるか否かをチェックマークで示す(取引法第12 b-2条で定義されている)。はい、違います

登録者の非関連会社が保有する投票権と無投票権を有する普通株の総時価は、普通株のナスダック株式市場における2022年6月30日の終値に基づいて、$となる

2023年2月14日現在、登録者が発行する普通株式数は

引用で編入された書類

登録者最終委託書の内容の一部2023年株主周年記念大会声明が提出される2023年4月30日またはそれ以前に、本報告書の第3の部分を参照して組み込む

CSGシステム国際会社です。

2022 FORM 10-K

カタログ

|

|

|

|

ページ |

第1部 |

|

|

||

|

|

|

|

|

第1項。 |

|

業務.業務 |

|

4 |

第1 A項。 |

|

リスク要因 |

|

11 |

項目1 B。 |

|

未解決従業員意見 |

|

20 |

第二項です。 |

|

属性 |

|

20 |

第三項です。 |

|

法律訴訟 |

|

20 |

第四項です。 |

|

炭鉱安全情報開示 |

|

20 |

|

|

|

||

第II部 |

|

|

||

|

|

|

|

|

五番目です。 |

|

登録者普通株市場、関連株主事項及び発行者による株式証券の購入 |

|

23 |

第六項です。 |

|

[保留されている] |

|

24 |

第七項。 |

|

経営陣の財務状況と経営成果の検討と分析 |

|

24 |

第七A項。 |

|

市場リスクの定量的·定性的開示について |

|

37 |

第八項です。 |

|

財務諸表と補足データ |

|

38 |

第九項です。 |

|

会計と財務情報開示の変更と相違 |

|

70 |

第9条。 |

|

制御とプログラム |

|

70 |

プロジェクト9 B。 |

|

その他の情報 |

|

70 |

プロジェクト9 Cです。 |

|

検査妨害に関する外国司法管区の開示 |

|

70 |

|

|

|

||

第三部 |

|

|

||

|

|

|

|

|

第10項。 |

|

役員·幹部と会社の管理 |

|

71 |

第十一項。 |

|

役員報酬 |

|

71 |

第十二項。 |

|

特定の実益所有者の担保所有権及び経営陣及び関連株主の事項 |

|

71 |

十三項。 |

|

特定の関係や関連取引、取締役の独立性 |

|

71 |

14項です。 |

|

最高料金とサービス |

|

71 |

|

|

|

||

第4部 |

|

|

||

|

|

|

|

|

第十五項。 |

|

展示·財務諸表明細書 |

|

71 |

第十六項。 |

|

表格10-Kの概要 |

|

71 |

|

|

サイン |

|

79 |

2

前向き陳述に関する警告説明

この10-K表には、1995年の“個人証券訴訟改革法”が指摘した前向きな陳述が含まれている第7項“経営陣の財務状況と経営結果の議論と分析”が含まれている。また、米国証券取引委員会に提出された他の報告書、株主に提出された資料、プレスリリースで前向きに陳述することも可能である。しかも、私たちの代表は時々口頭前向きな陳述をするかもしれない。

展望的な陳述は未来の事件と関連があり、一般的に私たちが予想している未来の業務と財政的表現に関するものだ。この報告書の非歴史的事実の陳述は前向きな陳述だ。一般に、このような前向きな陳述の識別は、“予想”、“予想”、“計画”、“計画”、“抱負”、“信じる”、“求める”、“見る”、“会する”、“できる”、“可能”、“目標”などの語、およびこれらの語の類似表現および変形または否定である。他にも、これらの陳述は、以下に関連する陳述を含む

私たちは連邦証券法の要求がなければ、どんな展望的な陳述も更新したり修正する義務がない。

展望性陳述は経営陣の未来の事件と傾向に対する信念、仮説と期待に基づいており、これらの事件と傾向はリスクと不確定要素の影響を受ける。前向き陳述は締め切りのみを説明し、未来の実際の結果および傾向は、歴史的結果または任意のこのような前向き陳述に反映される結果と大きく異なる可能性があり、これは様々な要素に依存する。我々はこの10-K表に重要な要素を含み,特に実際の結果が任意の前向き陳述と大きく異なる可能性があると考えられる“第1 A項.リスク要因”の下である.前向きな陳述に過度に依存しないように投資家を戒める。実際の結果が前向き陳述に記載されている結果と大きく異なる要因をもたらす可能性のあるより多くの情報を理解するためには、米国証券取引委員会(“米国証券取引委員会”)に提出された10−K、10−Q、および8−K表報告書を参照されたい。

3

第1部

第1項業務.業務

私たちは誰ですか

CSGシステム国際会社(“会社”,“CSG”,あるいは代名詞“我々”の形式)は,様々な業界垂直分野のグローバル企業がデジタル時代に増加する業務複雑さに対応できるようにターゲットを指向したSaaSプラットフォーム会社である.私たちのクラウド優先アーキテクチャと顧客を中心とした方法は、会社がそのB 2 B(企業対企業)、B 2 C(企業対消費者)とB 2 B 2 X(企業は企業)顧客に忘れられない体験を提供し、個人と企業が彼らが最も重視しているサービスを接続、使用、支払いすることができるようにする。CSGは毎年数十億回の重要な顧客インタラクションを管理しており,我々には我々の顧客の成功に夢中になっているポイントが1つしかない.

世界の技術の先駆者として、私たちはより良い未来に向けた世界を想像し、発明し、形作ることを渇望している。具体的には、私たちの使命は、世界で最も有名なブランドがデジタル時代に競争して勝って、彼らの顧客が商売をしやすくすることを助けることです。

どの会社も彼らの消費者と企業の顧客が顧客の第一選択のルートで彼らと商売をしやすいようにする必要がある。彼らは顧客にどの製品やサービスが彼らに適しているかを確認しやすくする必要があり、彼らの商品とサービスを購入、購入、供給しやすく、彼らとのコミュニケーションや彼らからの更新を容易にする必要があり、彼らが購入した商品/サービスを修正しやすく、彼らが購入した製品およびサービスのために支払いを容易にする必要がある。これがCSGのSaaSプラットフォームが機能するところである.電気通信、ブロードバンドケーブル、メディア、小売、医療、金融サービス、保険、政府、その他の業界のリーダーは、私たちの技術力を利用してデジタル時代で競争して勝ちます。

私たちは世界の5700人以上の従業員がCSGを世界で最大かつ最も革新能力のあるブランド信頼の技術リーダーとSaaSプラットフォーム会社にした。

私たちの会社の本社はコロラド州エンゲルウッド80112号インファーネス博士W博士三百号室にあります。電話番号は(三零三2002000)です。

私たちの普通株はナスダック株式会社(“ナスダック”)に上場し、コードは“CSGS”です。私たちは標準プール小盤600指数とラッセル2000指数のメンバーです。

私たちがしているのは

簡単に言うと、CSGは企業が最も厳しいビジネス課題を解決するのを助ける。私たちの顧客は、彼らの収入を増加させ、優れた顧客体験をもたらすことができる未来志向の解決策で顧客を驚嘆させるために、個人化、安全、統合された顧客体験ソリューションを提供するのを支援しています。

われわれの業界をリードする解決策

収入管理とデジタル通貨化:私たちは、公共雲、私有雲、または内部配備を利用して、顧客ライフサイクルの各段階の取引を最適化し、そこから利益を得る強力な統合リアルタイム収入管理プラットフォームを提供します。当社の柔軟で構成可能なビジネス支援システムは、会社の利益を実現し、デジタル的にお客様の参加を支援することができます。これらの解決策は商業ライフサイクルを越えて、概念から現金への全収入貨幣化過程を簡略化し、会社がその運営の絶えず変化と動態的な商業世界でデジタル化転換に対応することを助ける。

4

5 Gの能力と能力は、医療、教育、交通、農業、製造業など多くの業界のデジタルサービスの増加を推進する。これは私たちの仕事、生活、そして相互作用方式を変え、私たちがしているすべてのことに新しいデジタル現実をもたらすだろう。通信サービスプロバイダ(CSP)に対しては,接続,情報,通信サービス以外の新たな収入源を提供する.消費者にとって、より簡単な消費と参加モデルで個性化された新しいデジタル機能を実現した。しかし,これらの簡単なユーザ体験の背後には,複雑なB 2 B,B 2 CとB 2 B 2 Xプラットフォーム,豊富な協調生態系,オープンアプリケーションプログラミングインタフェース(API),分散アーキテクチャ,マイクロサービス技術によってサポートされる協調ネットワークがある.著者らの解決策は速度、敏捷性と相互操作性をもたらし、同時に運行安定性、安全性、信頼性と拡張性を維持し、これらの複雑な生態系に動力を提供することを目的としている。私たちは私たちの収入管理プラットフォームを通じて、会社が超速い速度と規模で新しいサービスを市場に出すことができるようにして、これはデジタル世界における収入と利益増加の鍵です。

変革的顧客体験:優れた顧客体験を提供することは、より速い成長を実現し、保持率を向上させ、顧客ロイヤルティを向上させるために、会社が群を抜いた重要な戦略レバレッジを必要とすることである。私たちは顧客体験が今日の企業の最大の差別化要素だと信じている。

私たちは世界最大のブランドに戦略洞察、体験設計、顧客旅行管理、商業知能分析と顧客コミュニケーションソリューションを提供し、非凡な顧客体験とより良い業務成果を推進することを目的としている。当社は伝統とデジタルチャネルを通じて独特な顧客体験を提供し、個性化、予測性、主導的な瞬間を作るのを手伝っています。

今日、会社は多くの異なるコミュニケーションチャンネルを使って顧客と交流して、ウェブサイト、コールセンター、物理的な位置、メールのテキスト、印刷などを含みます。これらのチャネルの各々は、これらの情報を利用して非凡な顧客旅行を計画することができる大量の情報を生成する。各顧客の接触点は、増加する顧客の取得と維持に重要な重要な瞬間を示している。様々なソースからのリアルタイムおよび記憶データに基づいて、看護およびビジネスに対する継続的な能動的な顧客分析および意思決定は、顧客との毎回の相互作用を最適化するために必要な洞察力を提供し、価値を提供する。

これらの解決策は,端末消費者が彼らの第一選択のチャネルを介して我々の顧客のブランドと容易に相互作用することを支援することを目的としている.著者らは全面的な方法を採用してエンド·ツー·エンドの顧客体験を調整し、ブランドがリアルタイムで見て、考え、行動と反応を助け、転化、保存と忠誠度を推進する。私たちの方法はより速い価値で達成され、より低いリスクでより良い業務結果を生成する。

支払い:私たちは、私たちの業者とパートナーの速度と期待が向上しており、彼らはデジタル支払いを顧客生活のあらゆる面に結びつけている--レンタル料、財産税、ジム会員資格、教育費、他の商品、サービスを支払うことを見続けている。

CSGでは、支払い分野のリーダーとして認識され、完全なエンドツーエンドSaaS支払いプラットフォームを提供し、組織が電子小切手/ACH、デビットカード、およびクレジットカード支払いを受け入れ、当日ACHを介してより早く資金を受け取る能力を提供することを可能にする。市場で最も強力かつ最も完全な支払いプラットフォームの1つによって、私たちは完全にカスタマイズ可能な支払いプラットフォームを既存のアーキテクチャにシームレスに統合することで、顧客がよりスマートで、より迅速に支払いを拡張することを助け、統合ソフトウェアサプライヤー(ISV)がその解決策スタックを目立たせることができる。私たちの一体化支払いプラットフォームは企業と政府を簡略化し、迅速に業者に参加し、持続的な革新を提供し、絶えず変化するデジタル支払い市場の需要を満たすことができるようにした。我々のプラットフォームは毎年98,000を超えるアクティブ業者が数百億ドルの支払量を処理している.私たちは安全でPCI基準に適合した環境でこのすべてを達成した。

全体あるいはモジュールの中で、私たちのSaaS支払いプラットフォームは私たちの深い分野の専門知識と結合して、異なる業界のリードブランドがその業務プロセスを最適化するのを助け、そして肝心なバックグラウンドとフロント技術プラットフォームを統合して、差別化された顧客体験を創造し、それによって成長と利益を加速する。

技術革新と運営

私たちの顧客は彼らの最も厳しいビジネス課題を解決するために、最も現代的で、最も費用効果のある技術を探しています。私たちは引き続き研究開発(R&D)において有意義な投資を行い、私たちが顧客ニーズの前に立って、私たちの顧客の業務と私たち自身の業務を推進することを確保します。

私たちの製品は業界アナリストによって5 G/IOT貨幣化、金融サービス、技術、電気通信、現場サービス管理、OSS/BSS、旅行編成、旅行分析、顧客体験と総合支払い分野の最適な製品として公認されている。製品賞の受賞者は,CSG Xponent(2022)とCSG Componass(2023)の大型革新賞,CSG Forte(2022)のCard Not Present最適電子商取引プラットフォームと最適プロセッサ賞(2022)を含む.また、2022年の間、アナリストはCSGをForrester Wave:顧客の旅編成、Spark Matrix:顧客コミュニケーション管理、Spark Matrix:クライアントデータプラットフォーム、Spark Matrix:旅分析およびSpark Matrix:リアルタイムインタラクション管理分野のリーダーに評価した。

5

さらに、インフラ管理(ハードウェア、アプリケーション、環境管理を含む)、アプリケーション構成管理(構成開発、発表、配備を含む)、および業務運営管理(イベント処理、収入管理および決済を含む)をカバーする運営サービスを提供します。私たちの事前統合の方法は、私たちがアプリケーションを管理する深い分野の専門家と結合して、私たちの顧客が彼らの運営を拡張し、最も重要なことをすることができるようにしています。彼らの最終顧客を満足させ、彼らの業務を発展させることに集中しています。

ここ数年でアメリカ最大の2つの薬局チェーン店が最大の小売業者は私たちの技術を使用して、彼らのデジタル顧客体験の改善を助けます。これらの体験は、新冠肺炎ワクチン接種、予約時間スケジュール、処方更新通知、および他の取引活動に関連しています。2022年には、これらの有力な薬局チェーンの一つと新たな大型拡張契約を締結し、締結した。過去数年間、私たちはまた私たちの旅の調整と分析サービスを通じて、アメリカ最大の金融サービス提供者の一人がデジタル世界で彼らの抵当ローンと自動車ローンの流れを簡略化し、個性化するのを助けた。また、著者らは異なるシステムを統合、標準化と自動化することによって、複雑な生態系、新しいデジタルB 2 B市場、5 G配備と多国間商業モデルを管理できる現代プラットフォームに自動化することによって、世界最大のCSPのいくつかの拡大とその企業と消費者業務の発展を助ける。この点で,2022年の間に約1,400万個のCharge Communicationsクライアントアカウントの競合相手プラットフォームからの移行をほぼ完了した. チャントと締結したこの六年間の契約は私たちの歴史上最大の契約です。

なぜ勝ったの

CSGでは、私たちの多くの重要な顧客関係が数十年続いている。この期間内に会社とビジネスをする権利を獲得するためには、信頼、信頼、革新を得る必要がある。あなたは大胆で、未来に向けて、たゆまず注目し、情熱に満ちて、顧客に夢中になって、人本位、革新--最も重要なのは--あなたは渡す必要があります。

私たちは顧客のニーズと成功に注目していくことで、これらを実現し、優れたデジタル化された顧客と従業員体験を設計し、提供することを支援しています。私たちは現在と潜在的な未来の顧客と共同で革新して、未来の市場傾向を予測し、それから再設計し、技術的に消費者と企業顧客との個性的な協力を実現すると信じている。また,我々のモジュール化ソリューションは顧客業務の中核にあるキータスクシステムであるため,優れた運営,安全性,信頼性が常に我々の最優先課題となる.

また、世界のいくつかの最大かつ最も革新的な会社と肩を並べて仕事をすることは、私たちが突破的な技術を開発し、市場の現在と未来の最も緊迫した需要を満たすことに役立つ。

私たちはどのように成長してきたのか

私たちの目標を成功的に達成することは、私たちの収入と収益の増加を加速させ、私たちの顧客、従業員、株主のために長期的に持続的な価値を作ることができると信じています。

私たちの戦略的重点は私たちの重要な業務優先事項に基づいている

最高の文化、最も優秀な人材、そして最も活力と世界的な多元化のチームを利用して: 私たちの世界的な従業員とリーダーは依然としてCSGの最大の競争優位だ。私たちは、目標を志向するSaaSプラットフォーム会社として、従業員の体験、学習、発展を優先して、私たちの従業員ができる限り、すくすくと成長できる労働環境を提供する文化を育成しています。私たちはすべての従業員のために多様性、公平、そして帰属感の文化を育成する。CSGは毎日クライアントを中心に市場で大勝し続ける.

私たちの収入増加を加速させます 我々は引き続き長期的な有機収入増加の加速を目標とし、規律的で財務的魅力のある戦略買収を通じて著しい価値を放出する。私たちの成長を加速することは、CSGがより大きな顧客と株主価値を創出するために、規模と運営レバーを増加させることを可能にする。私たちは能力、成熟した製品プラットフォーム、高成長業界垂直市場の市場シェアと人的資本人材を獲得することを望んでいる。現在の挑戦に満ちたマクロ経済環境において、私たちは高度な自律を維持し、各買収が私たちの4つの基準に適合することを確保するために努力する:戦略マッチング、文化/統合マッチング、財務マッチングとリスク/リターン状況。

クラス定義技術を創造しリードします 私たちの幅広い産業リーディングソリューションの組み合わせは私たちの顧客に競争優位を提供します。これらの解決策は実現可能です 顧客は、彼らの従来の業務を効率的に管理することができ、同時に、彼らの消費者に新しいデジタルサービスおよびより個性的でより関連した体験を迅速に提供することができる。私たちは引き続き私たちが会社としてやっていることのために関連能力を増加させて、私たちの従業員側でも、私たちの解決策の面でも。

6

優れた顧客体験を提供します 私たちは言行一致と協力しやすいことで、私たちはより多くの商業的価値を提供できると信じている。そのため、私たちは顧客を意思決定の核心的な位置に置き、引き続き私たちの敏捷性、配送能力、効率、信頼性の基準を高めて、顧客の成功を推進します。

CSPの第一選択となるSaaS技術提供者:受賞歴のある収入管理プラットフォームによって、私たちは世界最大のCSP技術生態系の中で強い影響力を持っている。しかし、これらの会社が新しい競争相手、顧客需要の変化、5 Gなどの破壊的な技術と格闘する時、彼らは彼らに解決策を提供し、これらの挑戦をチャンス、より高い収入、より大きな運営利益に変えるのを助けるパートナーが必要だ。私たちの広範な解決策の組み合わせによって、私たちはサービスプロバイダが新しいデジタルサービスを迅速に発売し、拡張するのを助けることができ、任意のルートを越えて優れた顧客体験を提供し、業界垂直市場を越えてB 2 B 2 X生態系と市場を簡略化し、利益を実現することができる。

より急速に成長する大規模な業界垂直市場への拡張:多くの大型、高成長業界の垂直市場のブランドはCSGが提供する技術製品とプラットフォームに依存し、必要である。私たちはCSP業界以外の顧客から得られた収入を増加させることに集中している。私たちは長年大きな進展を遂げてきたにもかかわらず、私たちはこのような垂直市場での私たちの足跡を拡大する大きな機会を持っている。CSGは小売、医療、金融サービス、および政府分野のいくつかの最大ブランドが収入管理、顧客体験、および支払い能力のデジタル化および現代化を実現するのを助けている。

顧客

私たちは広範囲な産業垂直分野でいくつかの世界的なリードブランドと協力している。これらの会社はCharge,Comcast,MTN,Airtel Africa,DISH,Mobly,Verizon,AT&T,American Movil,Telstraなどの有力なCSPと連携している.CSP分野以外に、私たちは数百社の他の顧客と98,000社を超える活発な業者と協力して、その中にいくつかの最大の金融サービス会社、アメリカの3つの最大の薬局小売業者、不動産管理会社、そして州と地方政府を含む。

2022年と2021年には、当社の収入の10%以上を占めるお客様は以下のようになります(百万では、パーセントは含まれていません)

|

|

2022 |

|

|

2021 |

|

||||||||||

|

|

金額 |

|

|

収入のパーセントを占める |

|

|

金額 |

|

|

収入のパーセントを占める |

|

||||

憲章 |

|

$ |

221 |

|

|

|

20 |

% |

|

$ |

221 |

|

|

|

21 |

% |

コンカスター |

|

|

214 |

|

|

|

20 |

% |

|

|

216 |

|

|

|

21 |

% |

これらの主要顧客との業務関係に関するより多くの情報は、我々の経営陣の議論や分析(“MD&A”)における重要な顧客関係部分を参照されたい。

専門サービス

著者らは全世界で専門サービスの専門家を招聘し、各サービスプロジェクトに深い領域の専門知識と広範な技能をもたらし、解決方案の構造、プロジェクト管理、システム実施、システム統合と業務コンサルティングを含む。我々は,構造化手法を我々のプロジェクトごとに適用し,我々の解決策を展開する際に一致した世界的なプロセス,ベストプラクティス管理,システム化されたテンプレートを利用する.

販売とマーケティング

我々は主に地理的に分散した専任顧客チームで顧客への販売を組織し,上級顧客マネージャーが新規顧客獲得,既存顧客との業務拡大,既存契約の更新を担当している.しかも、私たちは有力な産業参加者たちとパートナーシップと連合を設立した。お客様チームは、当社が提供する様々な業界リーディングソリューションの経験豊富な販売支援者によってサポートされています。我々の顧客信頼とCSG依存により、自己維持の顧客生態システムを構築し、顧客により多くの解決策を交差販売することで、より多くの顧客IT支出シェアを得る機会を提供している。

マーケティングにおいて、我々はデジタル優先の方法を採用し、チャネルを通じて機会を発見と加速し、CSGを革新、結果を重視する思想リーダーと成熟したパートナーにし、私たちの顧客が彼らの最も困難な業務問題を解決することを助けることを目的とした。

7

競争

私たちの製品の市場競争は激しく、発展しています。私たちは収入管理、デジタル通貨化、顧客体験、支払いシステムの独立したプロバイダと内部開発者と競争しています。我々の現在の競争相手には、内部カスタマイズ製品を提供する会社(例えば、Amdocs Limited、NEC NetCracker)、ソフトウェアソリューション(例えば、Salesforce、Adobe、PegasSystems、Twilio)、内部開発の企業アプリケーション、ネットワーク事業者(例えば、エリクソン、華為)、大規模なアウトソーシング取引通信会社(例えば、Intrado、Fiserv)、システムインテグレータ(例えば、Accenture、Tech Mahindra)、大型支払いプロセッサ(例えば、FISおよびFiserv)、および支払い専門家(例えば、StrikeおよびNuvei/Paya)がある。

独自の権利とライセンス

私たちの解決策では、私たちは、米国の商業秘密、著作権、商標、特許法、および他の国の同様の法律、ならびに秘密、秘密、および他のタイプの契約手配に依存して、私たちの知的財産権を確立、維持、実行します。このような措置にもかかわらず、私たちのどの知的財産権も挑戦、無効、回避、または流用される可能性がある。私たちはいくつかの比較的新しい解決策で一定の数の特許と特許出願を持っているにもかかわらず、私たちは私たちの知的財産権を保護する主な手段として特許に依存していない。いずれの場合も、私たちの特許出願が承認される保証はなく、いかなる発行された特許も私たちの知的財産権を十分に保護するか、またはこれらの特許は第三者の挑戦を受けないだろう。さらに、私たちの多くのビジネスおよび多くの解決策は、第三者によって開発または許可された重要な技術に依存しており、これらの第三者から許可および技術を合理的な条項で取得または継続することはできないかもしれない。私たちは私たちの知的財産権を十分に確立し、維持し、保護することができず、私たちの業務、財務状況、運営結果に実質的な悪影響を及ぼす可能性がある。

私たちの知的財産権に関連するリスクの説明については、“プロジェクト1 A-リスク要因-私たちの知的財産権を保護できなかったまたは他の人が私たちの知的財産権を侵害すると主張することは、私たちの業務、財務状況、経営結果を深刻に損なう可能性がある”および“プロジェクト1 A-リスク要因-私たちは限られた数の第三者サプライヤー関係に依存して私たちの業務を実行し、これは、サプライチェーン中断、コスト増加、およびネットワーク攻撃の下にさらされます”を参照されたい。

人力資本

我々の文化は市場における競争差別化要因であり,CSGに競争優位を持たせると信じている.したがって、私たちの成功は私たちがこの聡明で才能があり、多様なチームを引き付け、発展させ、維持する能力にかかっている。私たちは、私たちの顧客とお互いにどのようにサービスし、私たちが運営しているより大きなコミュニティにどのように奉仕するかを概説する枠組みを導入した。

私たちの目標は:

より良い未来に向けた世界を想像し、発明し、形作る。

私たちの使命は

すべての人の力を導くことで、私たちは一般顧客と従業員に非凡な体験をさせる。

私たちの指導原則は

正直である真実で包容力のある信頼できるチーム精神

インスピレーションの源:大胆で革新的で機敏である

影響:顧客に注目し,ゲームルールの変更者となり,成長の駆動力となる

CSGでは,我々はすべての人の力をこのように信じており,これが我々の使命宣言の礎である.すべての人の力は、私たちが最も優秀で、最も多様なグローバル人材の経験と革新を利用して、私たちの顧客にサービスを提供することを意味します。すべての人の力は、私たちの指導原則を実践し、世界各地のチームメンバーがその真の自己によって重視されることで、彼らの潜在力を十分に発揮できるように、多様で包摂的な環境を作ることを意味する。すべての人の力は、私たちが一緒に努力して、想像、発明、そしてより良い未来に向けた世界を作ることによって、私たちが運営するコミュニティの中でより大きな変化をすることを意味する。

8

私たちのより大きな目標と使命を迅速かつ大規模に実現すると同時に、私たちの顧客を喜ばせ、私たちのチームメンバーの成長、福祉、幸福感に注目し、3つの柱を通じて持続可能な成長と革新を加速する人と文化理念が必要だ

私たちの文化と私たちのチームのメンバーは、私たちの顧客が私たちに依存し続けて、彼らが業務目標と目標を達成し、私たちと長年業務を展開している重要な理由だと信じています。

2022年12月31日現在、私たちは5700人を超える従業員を持っており、そのうちの約41%は北米、42%はアジア太平洋地域とオーストラリア、10%はヨーロッパ、中東、アフリカ、7%は中南米にある。

2022年12月31日現在、私たちの労働力の約64%が男性、36%が女性で、非バイナリまたは未申告の割合は1%未満だ。アメリカの労働力の人種/民族は白人の67%、アジア人の12%、スペイン系やラテン系の8%、黒人やアフリカ系アメリカ人の7%

私たちは私たちの従業員たちが仲がいいと信じて、私たちはこの分野で改善されていくために努力している。

社会的影響と責任

私たちはすべての人の力を導くことで、より良い、より包括的で未来のために準備された世界を想像し、発明し、創造することを渇望している。この目標を達成するために、私たちは以下の重要な分野に重点を置く

私たちのコミュニティの影響力を拡大します私たちはコミュニティを基礎とした組織(CBO)を支持し、不足しているコミュニティを代表する参加、盛んに発展し、全世界の科学技術業界に持続的な影響を与える機会を提供する。我々はWeMakeChangeやEarthday.orgなどCBOとのパートナーシップを拡大し続けている.また,CSGのグローバル行動日に取り組み続け,各チームメンバーに機会(2日間無料)を与え,彼らが選択したコミュニティ影響領域でボランティアサービスを行った.

私たちの環境管理を強化します同社は20以上の国·地域に従業員を持ち、世界の顧客にサービスを提供しており、重要な重点分野である。私たちは削減に取り組んでいます廃棄物の回収、グリーンエネルギーへの投資、責任ある調達は、より持続可能な未来を作る。世界的な排出を減らすことは必須的であり、私たちは私たちの炭素足跡を開示するために努力している。環境への影響を減らすために,我々が行っている業務戦略と運営方法の一部として,我々の環境パフォーマンスの改善を推進するベースラインを構築した。

デジタル包摂を有効にする:我々は,世界のどこの誰でもより容易にデジタル世界でナビゲーションできるように,社会進歩を促進する技術解決策の開発に努めている.また、異なる経験と視点は、最高のアイデアをもたらし、革新を推進し、変革的な結果を実現し、私たちのサービスの顧客に利益をもたらすことに役立つと信じている。私たちはデジタル包摂性に力を入れ、私たちの製品のユーザーのために正しいことをし、私たちのデジタル製品とサービスの信頼性を高めるために行動しています。

9

規制事項

私たちは多くの国際、連邦、州、そして地方の法律と規制によって制限されている。このような法律と規制管理の事項は環境、雇用、そして職業健康と安全事項を含む。また、これらの法律と法規は、政府当局が発行した許可証、登録、その他の許可を取得して遵守することを要求している。これらの機関は私たちの許可、登録、または他の許可を修正または撤回することができ、罰金と禁止によって強制的に遵守することができる。私たちは既存と未来の要求に適合するために持続的な費用が発生すると予想する。

私たちはまた、複数のアメリカ連邦規制機関と私たちのいる国/地域関連規制機関によって規制されている。また、非米国司法管轄区の子会社によって運営されているアメリカの実体として、CSGとその子会社との間の資金フローを規範化するために、外国為替規制、移転定価と税関法を遵守しなければならない。また、“海外腐敗防止法”(FCPA)や他国の反腐敗·反賄賂法のような譲渡定価、証券法、その他の法律法規の遵守が求められている。

また、情報セキュリティ、プライバシー、反マネーロンダリング、テロ対策融資、消費信用、保護、詐欺に関する法律を遵守しなければなりません。世界各地のますます多くの政府と業界団体はデータプライバシー法律と標準を制定し、金融情報、社会安全番号と健康情報を含む個人情報を保護する。私たちはまた、米国労働部、私たちが業務を行っている国や他の地方規制機関によって制定された法規を含む労働と雇用法律に制限されており、これらの法規は、労働条件、有給休暇、職場の安全、賃金と工数基準、雇用と雇用のやり方に関する法律を制定している。

私たちの業務はすべての実質的な側面ですべての適用された法律と法規に適合しており、私たちは私たちが業務を展開する各司法管轄区域で業務を経営するために必要なすべての許可証を持っていると信じています。法律と政府規制は変化して解釈されるかもしれない。場合によっては、適用された法律と法規を遵守することは、私たちに追加的な資本と運営支出を発生させる可能性がある。現在、私たちの運営結果、財務状況、キャッシュフローに大きな影響を与えると予想される規制動向はありませんが、私たちの運営に適用される既存または将来の環境法律や他の規制が、私たちの運営結果、財務状況、キャッシュフローに大きな悪影響を与えない保証はありません。

利用可能な情報

当社のForm 10-K年次報告、Form 10-Q四半期報告、Form 8-K現在の報告、代理材料、および証券取引法第13(A)または15(D)節に提出または提出された報告修正案は、当社のウェブサイトwww.csgii.comで無料で取得することができます。我々のサイト上の情報は参考として本報告に組み込まれていないため,本ファイルの一部と見なすべきではない.また、これらの報告書は、米国証券取引委員会のウェブサイトwww.sec.govでも調べることができる。

行動規範と商業道徳

私たちのウェブサイトには、私たちの行動基準と商業道徳基準(“行動基準”)のコピーが保存されている。今後の“行動規範”の任意の改正、または私たちの行動規範条項の任意の免除は、発生後すぐに私たちのウェブサイトに発表されるだろう。我々のサイト上の情報は参考として本報告に組み込まれていないため,本ファイルの一部と見なすべきではない.歴史的に、私たちの行動指針には免除された条項はない。

10

第1 A項。リスク要因

私たちまたは私たちの代表は、口頭または書面であっても、米国証券取引委員会(“米国証券取引委員会”)に提出された様々な文書または会議または電話会議で口頭で行われた任意のそのような声明を含むが、これらに限定されないいくつかの前向きな声明を時々または作成している可能性がある。1995年に“私証券訴訟改革法”で確立された安全港が保護されることを最大限に確保するために、これらの声明に意味のある警告声明が伴うことを確保したい。

私たちは世界各地で急速に変化と発展する市場で業務を展開し、電気通信、ブロードバンド、有線メディア、小売、医療保健、金融サービス、保険、政府とその他の業界の先頭者の複雑な需要を満たしている。したがって、新たなリスク要因が出現する可能性があり、現在確定されているリスク要因はその範囲内で変化する可能性がある。また、私たちが新しい市場分野や新しい地域市場に入るにつれて、私たちは新しい規制要求に制約される可能性があり、これは違反リスクを増加させ、私たちと私たちの顧客に経済的損害を与える可能性があります。そのため、リスク要素といかなる展望性陳述も以下の意義のある警告性陳述を参考とし、完全な保留意見を添付した

私たちの業務に関わるリスク

私たちの収入の大部分は限られた数の顧客から来ていますが、重要な顧客の業務損失は私たちの財務状況や運営業績に大きな悪影響を及ぼす可能性があります。

過去10年間に、全世界の通信業は重大な統合を経験し、大きな割合の市場は数量が限られ、より規模の大きいCSPからサービスを提供し、しかも更なる統合の可能性がある。このような市場集中度と一致して、私たちの40%以上の収入は私たちの最大の2つの顧客、チャットとコンカスターから来て、この2つの顧客はそれぞれ私たちの総収入の10%以上を占めています。これらのクライアントとの業務関係の概要については,MD&Aの重要なクライアント関係部分を参照されたい.

総収入の大きな割合が限られた顧客数に集中していれば,固有のリスクが存在する.このようなリスクは、重要な顧客を含むが、これらに限定されない:(I)私たちが提供する解決策およびサービスの代替サプライヤーを評価するために正式なプロセスを行っている;(Ii)任意の理由ですべてまたは部分的に契約を終了または更新できなかったこと、(Iii)私たちの解決策を使用して処理された顧客アカウント数、私たちの解決策およびサービスのために支払われた価格、または私たちが提供した解決策およびサービスの範囲を大幅に減少させること、または(Iv)重大な財務または運営困難に遭遇すること。

我々の業界は競争が激しいため、競争相手はその足跡やシェアを拡大し、私たちの費用でサービスを提供したり、顧客が自分の内部解決策を開発することができるかもしれません。私たちの顧客は、競争相手に転向したり、彼ら自身の解決策を開発する際にコストが発生する可能性があるが、彼らがそうする理由は、(I)価格、(Ii)私たちのデータを十分に保護する能力を含む、私たちの解決策またはサービスレベルに満足していないこと、または(Iii)私たちの関係に満足していないことを含む様々な理由があるかもしれない。

私たちの収入管理プラットフォームへの需要減少は私たちの財務状況や運営業績に大きな悪影響を及ぼす可能性があります。

歴史的に見ると、私たちの総収入の大部分は私たちのSaaSプラットフォームと関連した解決策から来ている。予測可能な未来に、私たちのプラットフォームと解決策は私たちの総収入の大きな割合を占め続けるだろう。これらの製品需要の大幅な減少は私たちの業務に実質的な悪影響を及ぼす可能性があります。

11

我々の解決策の提供は、様々な計算および処理環境および通信ネットワークに依存し、これらの環境および通信ネットワークは、利用できないか、またはセキュリティ攻撃を受ける可能性がある。

我々の解決策は、一般に、共通クラウドおよびハイブリッドクラウド、第三者データセンターおよび他のサービスプロバイダ、ならびに内部で動作する計算および処理環境を含む様々なソースによって提供される(本節では、以下、総称して“システム”と呼ぶ)。我々および/またはエンドユーザは様々な公共および専用通信ネットワークを介してシステムに接続されており,ここでは総称して“ネットワーク”と呼ぶ.私たちの解決策は一般的に顧客によってタスクキー顧客管理システムとみなされる。したがって、私たちの顧客は、ネットワークとシステムの一貫した可用性と隙のないセキュリティに依存して、彼らの業務運営を展開しています。

ネットワークおよびシステムは、多くの要因のために、(I)計画維持および技術アップグレードなどの理由でシステムおよびネットワークが変更されるか、または他の技術、サービスプロバイダまたはハードウェアの物理的位置に変換されるか、または他の技術、サービスプロバイダまたはハードウェアの物理的位置に変換されるか、(Ii)公共クラウドまたは第三者データセンターおよび他のサービスプロバイダのサービス障害または連続性の欠如、(Iii)ソフトウェアプログラムにおける欠陥および/または深刻なセキュリティホール、(Iv)人為的および機械的エラー、(V)戦争行為および/または自然、を含む、多くの要因によって長期中断、停止またはセキュリティホールのリスクに直面する。(Vi)コンピュータ“ハッカー”からの意図的、許可されていない攻撃、またはネットワーク攻撃、および(Vii)本システムを使用して、クライアントの顧客アカウントに対して不正な認証を行い、アイデンティティを盗む。

最近、世界市場は数でも深刻度でも、ますます多くのサイバー攻撃を経験している。特に,恐喝ソフトウェア攻撃はますます一般的になり,重大な名声被害,データ損失,運営中断,重大な金銭損失を招く可能性がある.組織的犯罪者、民族国家脅威分子、動機付きハッカー活動家は、私たちのシステム、ネットワーク、データ、業務運営に影響を与える可能性がある。政策、法律、または他の規制の理由で、私たちはこのような攻撃に対応できないか、またはそれに答えたくないかもしれない。さらに、我々は、例えば、お客様がインターネットを使用してアカウント残高、注文サービス、または同様のアカウント管理機能を実行することを可能にするために、当社のソリューション製品を介して第三者システムおよびネットワークの使用を拡大し続けます。インターネットを介したネットワークおよびシステムへのアクセスは、不正アクセスおよび腐敗の前でのそれらの脆弱性を増加させ、システムの信頼性のインターネットの利用可能性および性能、および他の第三者プロバイダを介して取得されたエンドユーザインフラへの依存度を増加させる可能性がある。

サード·パーティおよび/またはネットワークまたはシステムにおける長時間の中断、中断、またはセキュリティホールの方法、方法、原因、および時間を予測することはできない。したがって、これらのネットワークおよびシステムが失敗しないか、またはセキュリティホールを受けないことは保証されず、第三者および/または我々のトラフィックの連続性または修復計画が、ネットワークまたはシステムに対する中断またはセキュリティホールの負の影響を十分に軽減することを保証することはできない。さらに、私たちの財産、技術的エラーおよび漏れ、第三者プロバイダとの契約関係、および業務中断保険は、このような中断またはセキュリティホールによって引き起こされた私たちの損失を補償するのに十分ではないかもしれません。ネットワークまたはシステムが、(I)長期中断または中断に遭遇した場合、(Ii)そのセキュリティが破壊された場合、(Iii)そのデータ損失、破損、または他の方法で損傷した場合、および/または(Iv)我々のネットワークセキュリティ計画に関連する契約要件を満たすことができなかった場合、これは、私たちの送達義務を履行する能力を阻害し、私たちの顧客の業務運営に直接影響を与える可能性がある。しかも、これは私たちの名声を損なう可能性が高く、私たちが新しい顧客を引き付けて維持する長期的な能力を損なう可能性が高い。機密情報の紛失は、お客様の自信喪失、違約クレーム、罰則、罰金、および/または損害賠償をもたらす可能性があります。私たちの業務が拡大するにつれて、新しい解決策、技術、垂直市場、市場を含め、これらのリスクは増加するだろう。これらのリスクは、単独でも集団でも、私たちの業務に実質的な影響を及ぼす可能性がある。

私たちは新しい解決策を効率的に実施したり、顧客と業者を私たちの解決策に移すことができないかもしれません。

私たちの持続的な成長計画には、新しい解決策の実施と、新しい顧客と既存の顧客と事業体を私たちの解決策に移転することが含まれています。このような実施や移行(本節では総称して“実施”と呼ぶ)は,様々なソフトウェアやネットワーク環境の複雑さ,複雑さ,相互依存性,および我々の顧客や事業体の基本ワークフローへの影響により,新しい解決策や新規クライアントに関わることも困難になってきている.さらに、プロジェクトに参加する他のサプライヤーを配置する場合、当社の主請負業者および下請け業者との関係を含むが、これらに限定されない実施の複雑さが増加する。これらの理由により、実施により、私たちの顧客や業者を潜在的な業務中断に直面させ、将来の実施を延期したり、キャンセルしたりする可能性がある。

したがって、私たちは実施に関連したキャンセル、遅延、または意外なコストのリスクに直面するかもしれない。さらに、効率的かつ効果的な方法で実施することができず、グローバル市場での私たちの名声を損なう可能性があり、私たちの財務業績に悪影響を与え、および/または、新旧顧客や事業者と有機的な業務を発展させる機会を減少させることができる。

12

私たちは私たちが買収した財政的目標を統合したり達成したりすることに成功しないかもしれない。

私たちの成長戦略の一部として、私たちは資産、技術、新しい市場に参入する機会、人的資本人材、業務を獲得することを求めており、これらは私たちの解決策やサービス開発を加速させ、補完的な解決策を提供したり、新しい市場や顧客に参入する機会を提供したりする技術や人員を提供する。

買収は、(1)新しい市場およびビジネス活動に拡張すること、(2)現地のビジネス慣行の要求を理解すること、(3)経営層の注意を買収の業務および人員の統合に移すこと、(4)買収された顧客またはサプライヤー契約の制約を受けること、(5)様々な理由で会社の経営業績に潜在的な悪影響を与えること、(A)財務目標を達成できないこと、(B)いくつかの統合予想、経営目標、および相乗効果を含む、様々な理由で企業の経営業績に潜在的な悪影響を与えること、を含む、多くのリスクおよび潜在的な干渉に関連する。(C)既存または購入された契約または再構成活動からの離脱によって生じる費用、(D)購入金債務の償還によって生じる費用、(E)購入された無形資産の償却または減価。

いかなる買収に関連する多重リスクと潜在的な中断のため、このような買収の予想戦略、運営、財務目標の実現に成功することは保証されない。

私たちは迅速な技術的変化に反応できないかもしれない。

我々の解決策市場は技術の迅速な変化を特徴とし、適時に革新と新製品と技術を発売する必要がある面で競争が激しい。したがって、私たちの将来の収入の維持と増加における成功は、(I)解決策の信頼性や品質を犠牲にすることなく、顧客の日々の複雑かつ変化する需要を満たすために、絶えず拡張、調整、修正、維持、運営する能力があると信じている。(Ii)得られた技術とその広範に分布する複雑なグローバル業務を統合すること、および(Iii)新しい垂直市場に移植可能な統合製品および技術キットの作成と維持。さらに、市場は私たちの解決策がより大きな構造柔軟性と相互運用性を持つことを要求し、私たちは技術進歩の私たちの解決策に対する需要をより早く満たすことができる。私たちはこのような需要を満たし、私たちの研究開発をより大きなリスクに直面させようと努力している。したがって、私たちは市場での解決策の競争力を維持するために、大量で効果的な研究開発と解決策投資が必要だ。複雑性の増加に伴い,我々の解決策を開発,保守,統合,操作する際に技術的問題が生じる可能性がある.開発プロジェクトは長くて高価である可能性があり、絶えず変化する要求、方案作成困難、合格者不足及び/或いは遅延を招く可能性のある予見できない要素の影響を受ける可能性がある。さらに、我々は、新しい解決策の実施および/または顧客の新しい解決策への変換を担当することができ、具体的な解決策に基づいて、解決策の運営を担当することも可能である。

技術の複雑さと私たちがこれらの解決策を市場に提供しなければならない速度が加速するにつれて、私たちの解決策の成功開発、実施、移転、集積と運営には固有のリスクが存在する。エラーは、お客様に大きな運営中断をもたらしたり、お客様に代わって実行されるお客様やベンダーのデータ処理が正しくないリスクをもたらしたり、当社のソリューションや新規配信モードの変更の頻度や複雑さに比例して増加します。私たちは保証できません:(I)私たちの解決策が市場に受け入れられ続けるかどうか、(Ii)技術の進歩または変化する顧客の需要を満たす強化された解決策または新しい解決策を成功的に開発できるかどうか、または(Iii)私たちが拡張ソリューションまたは新しい解決策の実施、変換、統合、および/または運営を成功的にサポートできるかどうか。

私たちは未来に重大な再編成や再構成費用が発生するかもしれない。

過去には,非自発的終了従業員,各種施設放棄,各種他の再編活動に関する再編·再編費用を記録してきた。私たちは、私たちの資産、労働力、運営施設をより有効に利用することを含む、再編計画によって運営費用を削減する方法を評価し続けている。そのため、経済低迷やグローバル事業拡大中に増加し、将来的に重大な再編や再編費用を招く可能性があるリスクがある。

13

私たちは限られた数の第三者サプライヤー関係に依存して私たちの業務を実行し、サプライチェーンの中断、コスト増加、ネットワーク攻撃に直面させます。

我々は、第三者ソフトウェア提供者、分散計算インフラストラクチャ環境(または一般に“クラウド”計算サービスと呼ばれる)、処理、および他のプロバイダに依存して、私たちの顧客に解決策を提供します。私たちが契約承諾と市場需要に基づいて製品を提供できるかどうかは、必要と競争力のある条項に応じて必要なライセンス、コンポーネント、計算能力、および他の重要なサービスと供給を得ることができるかどうかに大きく依存する。私たちの成長と顧客ニーズを満たす能力は、サプライヤーやパートナーからタイムリーに納品する能力にある程度依存します。さらに、第三者の情報技術システムが重大に破壊された場合、ネットワーク攻撃または他の外部または内部方法を介して、収入の大きな損失をもたらす可能性があり、私たちの名声、新規顧客を保持または誘致する能力、サプライヤーのサービス潜在的中断または損失、および私たちの業務に重大な損失をもたらす可能性がある、そのようなシステムに格納された顧客または従業員データまたは会社の機密情報が不正アクセス、盗難、使用、破壊または不正に開示される可能性がある。このような違反は、契約クレームを招く可能性もあり、影響を受けた個人またはその代表が提起した訴訟の当事者に指定される可能性がある。私たちは単一ソースの供給者解決策を避けるために努力しているにもかかわらず、これはいつも可能ではない。私たちのいかなる第三者サプライヤーに故障が発生した場合、私たちの運営および解決策の交付を中断し、および/または私たちのコストを大幅に増加させる可能性があります。さらに、もしこれらの第三者サプライヤーがインフレ圧力やその他の理由で私たちのコストを大幅に増加させることにした場合, これは、私たちの第三者の選択が限られている可能性があり、競争解決策に移行したり、私たちの解決策を再設計する能力にかなりの時間、エネルギー、資金が必要になるので、私たちの業務に悪影響を及ぼす可能性があります。

私たちの世界的な業務は私たちに追加的な危険をもたらす。

私たちは現在アメリカ以外で一部の業務を展開しています。私たちは以下の項目を含むグローバル運営に関するいくつかのリスクに直面しています

これらまたは他のリスクのうちの1つまたは任意の組み合わせは、私たちの運営およびビジネスに悪影響を及ぼす可能性があります。

14

詐欺、架空取引、不良取引、および負の体験を効率的に処理できなかったことは、私たちの損失率を増加させ、私たちの支払い業務を損なう可能性があり、業者や消費者の私たちのサービスに対する自信と使用を深刻に低下させる可能性がある。

業者が消費者への義務を履行していない場合、あるいは消費者が様々な理由で取引に論争を起こした場合、消費者の返金および/またはクレームによって損失を被る可能性がある。業者にこれらの損失を取り戻すことを求めますが、業者が望まない場合や支払うことができない場合、あるいは保証金が損失を補うのに十分でなければ、金額を全部取り戻すことができないかもしれません。このような起こりうる状況に対応するために合理的と考えられる仮説と推定に基づいて財務備蓄が確立されているが、これらの備蓄は個別事業者に対応するには不十分である可能性がある。消費者の不正購入のクレーム、消費者詐欺、誤った取引、銀行口座の閉鎖や銀行口座の資金不足による損失により損失を被る可能性もあります。また、支払カード取引に関する損失が大きすぎると、クレジットカード取引を処理する能力を失う可能性があり、これは私たちの支払い業務に深刻な影響を与える。私たちは保険とリスク管理手続きとプロセスを含めて詐欺リスクを発見して減少させる措置を取った。これらの措置は、新たに出現した詐欺手段に対応したり、新しいソリューション製品に適応したりするために更新されていく必要がありますが、コストの増加は私たちの業務に悪影響を及ぼす可能性があります。

オープンソースソフトウェアを使用することで、知的財産権に関するいくつかのクレームを受けたり、私たちのソフトウェアを再設計する必要があります。これは私たちの業務を損なう可能性があります。

私たちは解決策、プロセス、技術の面でオープンソースソフトウェアを使用している。オープンソースソフトウェアを使用するか、またはオープンソースコードソフトウェアをその解決策に組み込む会社は、オープンソースコードソフトウェアに関連する使用権、所有権、および/または許可権に挑戦するクレームに時々直面する。したがって、私たちは、オープンソースソフトウェアのいくつかの権利と考えられる当事者に対する訴訟を受けることができるかもしれない。いくつかのオープンソースソフトウェアライセンスは、オープンソースソフトウェアをそのソフトウェアの一部として配布したユーザが、そのソフトウェア中のソースコードの全部または一部を開示し、不利な条項または無料でオープンソースコードの任意の派生作品を提供することを必要とする。オープンソースソフトウェアの使用は、ライセンス要件に関連するリスクに加えて、オープンソースソフトウェアを使用することよりも第三者商業ソフトウェアを使用するよりも大きなリスクをもたらす可能性がある。なぜなら、オープンソースライセンス側は、通常、ソフトウェアソースに関する保証、サポート、または制御を提供しないからである。オープンソースソフトウェアを使用することも輸出に関する法律を遵守することをより複雑にする.私たちは解決策でオープンソースソフトウェアを使用し、適用される法律を守るための措置を取っていますが、オープンソースソフトウェアの使用に関する多くのリスクは解消できないかもしれません。オープンソースソフトウェアの不適切な使用が発見された場合,我々の独自のソースコードを配布し,我々のソフトウェアを再設計し,再設計が間に合わない場合には何らかの解決策の販売を停止したり,我々の開発作業から資源を分流する可能性のある他の救済措置をとることが要求される可能性がある.

私たちの知的財産権や他の人たちを保護しないことは、私たちが彼らの知的財産権を侵害していると主張し、私たちの業務、財務状況、運営結果に大きな損害を与える可能性があります。

私たちの解決策では、私たちは、米国の商業秘密、著作権、商標、特許法、および他の国の同様の法律、ならびに秘密、秘密、および他のタイプの契約手配に依存して、私たちの知的財産権を確立、維持、実行します。このような措置にもかかわらず、私たちのどの知的財産権も挑戦、無効、回避、または流用される可能性がある。さらに、私たちの契約スケジュールは、私たちの機密情報の開示を効果的に防ぐことができない場合や、私たちの機密情報を不正に開示する際に十分な救済措置を提供することができない可能性があります。他の人はビジネス秘密や独自の情報を独立して発見する可能性があり,このような当事者に対するビジネス秘密権主張を複雑化させる可能性がある.私たちの独占権の範囲を実行して決定することは、高価で時間のかかる訴訟を必要とする可能性があり、商業秘密保護を獲得または維持できなければ、私たちの競争業務の地位に悪影響を及ぼす可能性がある。さらに、特定の国/地域の法律は、独自の権利の保護の程度は米国の法律に及ばない。そのため、特定の管轄地域では、許可されていない第三者の複製や使用から私たちの独自技術を十分に保護することができない可能性があり、これは私たちの競争地位に悪影響を及ぼす可能性がある。

私たちは限られた数の特許と特許出願を持っているにもかかわらず、私たちは私たちの知的財産権を保護する主な手段として特許に依存していない。いずれの場合も、私たちの特許出願が承認される保証はなく、いかなる発行された特許も私たちの知的財産権を十分に保護するか、またはそのような特許は第三者の挑戦を受けないだろう。さらに、私たちの多くのビジネスおよび多くの解決策は、第三者によって開発または許可された重要な技術に依存しており、これらの第三者から許可および技術を合理的な条項で取得または継続することはできないかもしれない。

最後に、第三者は私たち、私たちの顧客、許可者、または私たちによって賠償された他の当事者が彼らの知的財産権を侵害したと主張するかもしれない。このような主張が道理に合わないと考えても、それらの弁護は時間的で高価であり、経営陣や技術者の注意力や資源を分散させている可能性がある。知的財産権侵害請求はまた、費用の高い和解または許可協定を達成するか、または重大な損害賠償金を支払うか、または一時的または永久禁止に直面し、私たちのマーケティングまたは販売を禁止するいくつかの解決策を再設計することを要求する可能性がある。たとえ私たちが合意しても、私たちのこのような費用を賠償することは、賠償側がその契約義務を履行できない可能性がある。もし私たちが合理的な価格設定条項や侵害されることができない技術、または他のソースからの同様の技術を代替することができない場合、私たちの業務は悪影響を受けるかもしれない。私たちは私たちの知的財産権を十分に確立し、維持し、保護することができず、私たちの業務に実質的な悪影響を及ぼすかもしれない。

15

もしパートナーのパフォーマンスが期待に達していなければ、私たちと戦略パートナーの連合は私たちの業務をリスクに直面させるかもしれない。

私たちは、大手業界参加者との長期戦略パートナーシップやアライアンスに依存して新技術を開発し、大顧客実施と製品を渡し、戦略成長を実行しています。もし私たちの戦略パートナーが財務や他の業務困難に遭遇した場合、もし彼らの戦略目標が変わった場合、あるいは彼らが私たちがもはや魅力的な連合パートナーではないと思うなら、彼らはもう私たちのパートナーシップや連合に参加することを望んでいないかもしれない。もし私たちが私たちの1つ以上の連合を続けることができなければ、私たちの業務は損害を受けるかもしれない。私たちは様々な他社が提供するサービスや製品の大型プロジェクトに参加しており、これらのサービスや製品は顧客の要求を満たすためにシステムに統合されている。他社が提供する任意のサービスや製品に欠陥や問題がある場合、統合システムに障害が発生したり、顧客の要求を満たすことができない場合、当社の名声や業務が損なわれる可能性があります。

私たちの業界に関わるリスクは

私たちの業務は世界的な通信産業に非常に依存している。

私たちの収入の大きな割合はグローバル通信業界で運営されている顧客から来ているため、私たちはその業界の健康状態と業務傾向(特に私たちの北米ケーブルテレビや衛星顧客)に強く依存しています。業界内で私たちの顧客業務に影響を与える可能性があり、更に私たちの業務に影響を与える重要な要素は以下の通りである

また、CSPに対する伝統的なサービス需要の変化はそれらに新しい収入源を求めることを促進し、同時に業務転換期間中にそのコスト構造とサービス交付品質を管理する。その結果,多くのCSPはレガシーシステムへの投資決定を延期し,投資を内部開発やエンジニアリングに導き,新しい解決策に投資し,その業務の新たな分野への進出を推進している.しかしながら、コスト圧力および/または将来の需要を満たすための解決策を開発する能力は、新たな収入機会の減少を招き、私たちの業務に悪影響を及ぼす可能性がある。

また、合併エンティティのその収入および運営協同効果の実行に伴い、自由支配可能支出および/または新業務計画の決定は通常減速し、これは私たちの四半期および年間財務業績に悪影響を及ぼす可能性がある。

上記の業界要因は、私たちの顧客の業務に影響を与えているため、遅延、キャンセル/損失業務、および/または私たちの販売およびサービスに価格引き下げ圧力をもたらす可能性があります。これは私たちが収入予想に到達できないか、コストモデルが収入と一致しないことをもたらすかもしれない。

16

私たちは私たちの産業で激しい競争に直面している。

私たちの解決策は市場競争が激しい。私たちは既存の顧客と潜在的な顧客が開発した独立したサプライヤーと内部解決策と直接競争します。さらに、いくつかの独立プロバイダは、新しい競争相手を生成するか、より多くのリソースを有する競争相手を生成するために、他の独立プロバイダと戦略的同盟を確立している。私たちの現在と潜在的な多くの競争相手はわが社よりも多くの財務、マーケティング、技術、その他の競争資源を持っており、その中の多くは重要で成熟した国内と国際業務を持っている。私たちが既存の競争相手や新しい競争相手との競争に成功する保証はない。

法律法規に関連するリスク

セキュリティホールが発生したり、機密個人情報を漏洩したりすることは、私たちの業務を損なう可能性があります。

お客様に解決策を提供する際には、健康、財務、および他の個人情報を含む機密および個人識別情報(“PII”)を送信、使用、保存、および他の方法で処理します。我々はこのような情報の処理は契約制限および連邦、州と外国データプライバシー法律法規によって制限されており、これらの法律と法規は絶えず変化しており、PIIの保護に対してより厳格な審査と監督を行っている。

これらの変化する規制·法規(“健康保険携帯性·責任法案”(HIPAA)、“健康情報技術経済·臨床健康促進法案”(“HITECH”)、“カリフォルニア消費者プライバシー法”(CCPA)、“グラム·リッジ·ブレリー法案”(GLBA)、その他の米国連邦·州金融プライバシー法律法規を含むが、EUの“一般データ保護条例”(“GDPR”)、南アフリカ個人情報保護法(POPIA)および“ブラジル一般データ保護法”(LGPD)によると、行政、技術、物理的セキュリティ対策が実施され、維持されており、私たちの標準的なやり方は、データ(PIIを含む)を開示するサービスプロバイダに合理的なプライバシー、データ保護、および情報セキュリティ対策を実施し、維持することを要求し、各場合において、このような情報を紛失、盗難、誤用、または無許可アクセスまたは開示することなく保護し、他の方法でこれらの法律および法規を遵守することである。これらの措置には、標準業界実践(例えば、支払カード業界(“PCI”)要件、独立した当事者による我々のシステムの定期的なセキュリティ審査、セキュリティ開発実践、ネットワークファイアウォール、政策指示、プログラム制御、当社の人員訓練、侵入検出システム、およびウイルス対策アプリケーションが含まれる。しかしながら、これらの措置は、ネットワーク犯罪および他の情報セキュリティイベントの内在的なリスクおよび複雑さを防止するために、これらの情報を十分に保護することができない可能性がある。もし本行が個人資料及びその他の機密資料の安全及び私隠を保護できなかった場合、或いは他の方法で資料私隠の法律及び法規を遵守できなかった場合、当社は契約責任及び損害賠償を負担し、或いは業務損失を被る可能性がある, 個人クレーム者の損害賠償(集団訴訟を含む)、巨額の罰金/罰金、刑事起訴、不利な宣伝。

セキュリティホールを感じたり、無意識にPIIを開示したりしても、私たちの名声を損なう可能性があり、私たちの解決策に対する市場の受け入れを阻害する可能性がある。また、私たちにサービスを提供するために招聘された第三者サプライヤーは、意図せずPIIを発表したり、適用された法律法規を遵守しない場合があります。私たちのサービス条項とお客様との契約によると、私たちが処理しているPIIに違反が発生した場合、お客様の損失と関連費用に責任を負う可能性があります。新しい法律法規の出現と発展、そして私たちの業務が拡大し、新製品や新技術に組み込まれ、これらのリスクは引き続き増加する可能性があり、私たちのコンプライアンスコストも大幅に増加する可能性がある。個人と国家によって支持される不良行為者たちは、ますます私たちの安全制御を破壊しようと努力したり、私たちと私たちの顧客の敏感な情報とPIIに不正にアクセスしようとするだろう。しかも、私たちはかなりの数の従業員が遠隔作業をしているので、これらの安全リスクは増加するかもしれない。私たちはネットワークやシステムの監視を強化していますが、私たちまたは私たちが依存したり、協力したりする第三者の努力が、このような情報セキュリティイベントや攻撃を防ぐことに成功する保証はありません。

私たちはアメリカの支払い規制の強制執行や財政的処罰を受けるかもしれない。

私たちが業務を展開している多くの州には支払い活動を管理する法律があり、許可証を含む通貨移転者とされるエンティティに対して様々な定義と許可要求が実施されている。私たちはほとんどの州で申請して通貨送信機許可証を取得しており、私たちが申請したが許可証を取得していない州については、法執行行動、経済的処罰、および他の費用の影響を受ける可能性がある。法執行行動は、1つまたは複数の州で通貨転送業務に従事することを制限または禁止することをもたらし、1つまたは複数の州で通貨転送許可証を取得することを遅延または阻止する可能性がある。法執行行動はまた、私たちの業務に名声を損なう可能性があり、私たちの業務のいくつかの側面を停止または制限させたり、私たちの業務の成長を阻止したりする可能性がある。さらに、支払い活動を管理する法律が変化する可能性があり、このような法律の変化は、歴史的に同じ形態および条項で解決策やサービスを提供する能力に影響を与えるか、または全く影響を与えない可能性がある。

17

このようなライセンスの維持は、多くのコストと潜在的な解決策の変更に関連しており、許可および規制、反マネーロンダリング、銀行秘密法、金融プライバシー、およびネットワークセキュリティおよびデータセキュリティに関連する法律および法規を含む適用可能な連邦、州、現地の法律および法規に違反していることが発見された場合、罰金または他の法執行行動を取られる可能性があります。これらの要因は、巨大な追加コストをもたらす可能性があり、私たちの解決策やサービスの開発や提供にかなりの遅延をもたらしたり、重大でコストの高い運営改革を行う必要があるか、または特定の市場で私たちの解決策やサービスを提供することを阻止する必要があるかもしれません。このような制限は私たちの業務を発展させる能力に悪影響を及ぼすかもしれない。

私たちはまた、カード関連やネットワークルールや要求に制限される可能性があり、これらのルールや要求に違反すると、罰金や第三者ネットワークを使用して当社の業務を行うことができない可能性があります。

私たちは様々な反マネーロンダリングとテロ資金調達の法律法規によって制限されている。

私たちは、犯罪活動への参加を禁止して得られた収益を含む、複数の反洗浄裏金(“AML”)と反テロリスト融資の法律と法規を遵守しなければならない。我々は、任意の適用可能な米国連邦および外国要求を遵守することを目的とした、我々の支払い処理業務に適用されるAMLコンプライアンス政策およびプログラムを堅持する。法律またはその適用、私たちの法律の解釈、および/または私たちのサービスは変化する可能性があるので、私たちは追加的な規制を受け、追加のコンプライアンスコストを生成するかもしれない。私たちは追加の規制要件を満たすことができないかもしれないし、これらの要件を遵守するコストが高いかもしれないし、私たちが私たちの支払い処理業務を維持および/または発展させ続ける能力、または事業体またはパートナーを維持する能力に深刻な影響を与える可能性がある。他の国/地域の法規および/またはそのような規制に関連する任意の増加したコンプライアンスコストは、私たちのサービスの新しい市場への参入を阻止するかもしれません。

私たちの世界的な業務は私たちに適用されるアメリカと国際法律法規を遵守することを要求する。

世界的に事業を展開するには私たちの会社と私たちの子会社にアメリカ政府と各国際司法管轄区域の法律と法規を遵守することが求められています。また,腐敗防止法の制定や関連法執行活動を行う国の数が増加している。これらの法規は私たちの運営、貿易慣行、貿易パートナーに制限を加えているので、私たちは貿易コンプライアンス計画を運営する際にますます多くのコンプライアンスと法的コストに直面しているかもしれません。特に、我々のグローバル業務は、“反海外腐敗法”(FCPA)、イギリス“反賄賂法”、外国資産管理事務所(OFAC)が管理する経済制裁プロジェクトなど、米国と外国の反腐敗法律法規に制約されている。

“海外腐敗防止法”は、公的な意思決定や業務の獲得または保留に影響を与える目的で、外国人官僚に価値のあるものを提供することを禁止している。また、“海外腐敗防止法”は、上場した米国企業とその外国付属会社に対して、会社資金が贈賄やその他の不当な支払いに移行することを防止し、このような不当な支払いに利用可能な“簿外”贈賄基金の設立を防止するための会計基準と要求を実施している。私たちの業務の一部として、私たちは国有企業とよく関わり、“反海外腐敗法”によると、これらの企業の従業員は外国人官僚とみなされています。また、私たちが業務を展開しているいくつかの国際的な場所は発達した法律制度が不足しており、腐敗の程度は正常レベルより高い。我々の人員と第三者販売代表は、彼らの報告要件を含むが、彼らの報告要件を含むが、彼らの報告要件に限定されない“海外腐敗防止法”および他の反腐敗法律の要求を通知する。また,契約プログラムを正規化したシステムを開発·実施し,エージェントやパートナーの職務調査を行うとともに,これらの条例に関する記録保存と監査を改善していく予定である。しかし、私たちの従業員、第三者販売代表、または他の代理店が私たちのプロセスに発見されていない行為に従事していないか、または従事していないことは保証されず、“海外腐敗防止法”や他の反腐敗法律に基づいて、私たちはこれらの行為に責任を負わなければならないかもしれない。

経済制裁計画は特定の国と個人との私たちの商業的往来を制限する。世界的なサプライヤーとして、私たちはOFAC規制違反の高いリスクに直面している。これらの法律および法規に違反する行為は、罰金、禁止、資産の差し押さえ、政府契約の締結禁止、ライセンスの取り消しまたは制限、刑事罰金と監禁を含む民事処罰を受けることができる。私たちはリスクに基づく方法を利用して、私たちと業務往来のある全世界の会社と個人を積極的に選別し、監視しているが、正確な情報の不足、顧客の業務構造の変更、プロセスの失敗、監督或いはミスによって違反行為が発生しないことを保証することはできない。

18

一般リスク

世界的な大流行は私たちの業務を乱すかもしれません。私たちの運営業績とキャッシュフローは不利な影響を受けるかもしれません。

世界的な大流行が私たちの業務に与える影響の重要性は多くの変化する要素に依存しており、私たちはこれらの要素を正確に予測したり、効果的に対応することができないかもしれない

大量の現金や流動資金源があり、約束された信用限度額を得ることができるが、長期的に運営から低い現金を発生させることは、我々の財務状況や我々の戦略目標の実現に悪影響を及ぼす可能性がある。

私たちの重要な経営陣や他の高スキル人材を誘致して引き留めることができなければ、私たちの業務に大きな悪影響を及ぼす可能性があります。

私たちの将来の成功は、私たちの重要な管理、販売、製品開発、専門サービス、運営者の持続的なサービスに大きく依存します。私たちの未来の成功はまた、多元化、高技能の技術、管理、運営と販売とマーケティング人員を誘致し、維持する能力に依存しており、特に研究開発、専門サービスと技術支持分野の人員を含むと信じている。合格者に対する競争は時に激しくなる可能性があり、特に研究開発、転換、ソフトウェア実施と技術支持領域では、これは人員を吸引および/または維持するコストの増加を招く可能性がある。広範に分散した顧客基盤や従業員グループ、および潜在的な賃金インフレ圧力により、このリスクはより深刻になっている。このような理由で、私たちは私たちが必要な人員を引き付けることに成功して維持できない可能性があり、これは私たちの約束と新しい解決策の送達目標を達成する能力に実質的な悪影響を及ぼすかもしれない。

私たちの四半期の収入の変化は無常であり、私たちが収入と収益の期待を達成できなかったことは私たちの普通株の市場価格にマイナス影響を与えるだろう。

時々、私たちは四半期収入と経営業績の変化に直面するかもしれない。収入と営業利益の予想を達成できなかった一般的な原因は、以下の通りである

もし私たちが投資界の私たちの収入と収益に対する期待を達成できなければ、相対的に小さい額であっても、私たちの普通株の市場価格に比例しないマイナス影響を与える可能性がある。

19

将来の長期資産の大幅な減価が可能かもしれない。

過去数年間の各種買収や会社の発展により、2022年12月31日現在、約2.44億ドルの営業権以外の長期資産(主に物件と設備、賃貸使用権資産、ソフトウェア、買収の顧客契約と顧客契約コスト)と約3.04億ドルの営業権を持っている。事件や環境変化が長期資産の帳簿価値を回収できない可能性があることを示す限り,これらの資産の可能な減値を評価する必要がある。私たちは、我々の長期資産減価評価値で使用される公正価値金額を推定するために、我々の時価、第三者推定値、および/またはキャッシュフローモデルを主な基礎として使用する。将来的に減値を計上すれば、減値を確認している間に私たちの経営業績に大きな影響を与える可能性がありますが、このような減価費用は非現金支出になるので、私たちの現在または未来のキャッシュフローに影響を与えません。

I項目1 B。未解決従業員意見

ない。

I項目2.特性

2022年12月31日まで、私たちは世界25以上のレンタル場所で運営して、約175,000平方フィートを占めています。私たちの未来の職場理念に関連して、2022年の間、私たちはオーストラリア、インド、スウェーデン、アメリカの13の賃貸不動産地で空間を統合または閉鎖しました。

私たちの会社の本社はコロラド州デンバー市にあります。また、アメリカテキサス州のエレン、ジョージア州のアトランタとネブラスカ州のオマハでオフィススペースを借りました。これらのオフィス施設の賃貸契約は2023年から2033年までに満期になる。私たちはブラジル、カナダ、コロンビア、フランス、インド、インドネシア、アイルランド、マレーシア、メキシコ、ポルトガル、サウジアラビア、スロバキア、南アフリカ、スウェーデン、アラブ首長国連邦、イギリスの国際賃貸施設でも運営しています。これらの国際事務施設のレンタル契約は2023年から2026年まで期限が切れます。私たちは、主に、(I)顧客サービス、トレーニングおよび支援、(Ii)製品および運営支援、(Iii)システムおよびプログラミング活動、(Iv)専門サービススタッフ、(V)研究開発活動、(Vi)販売およびマーケティング活動、および(Vii)一般的および行政的機能のために、これらのオフィス施設を使用する。

また、3つの設計と交付センターをレンタルしました。総面積は約330,000平方フィートです。これらの施設は:(I)ネブラスカ州のオマハ;(Ii)フロリダ州のクラウフォドビル;(Iii)テキサス州のフォートワースにある。これらの施設の賃貸契約は2026年から2029年まで満期になる。

私たちは私たちの施設が現在の必要に対応して、必要に応じてもっと適切な場所を提供するのに十分だと信じている。我々はまた,(I)既存のリース終了時に賃貸期間を延長すること,または(Ii)コストの大幅な増加を経験することなく代替場所を見つけることができると信じている。施設レンタルの義務に関する情報は、私たちの財務諸表付記6を参照してください。

I項目3.法的訴訟

私たちは時々私たちの正常な業務過程における業務に関するクレーム訴訟を扱っている。私たちの経営陣の考えでは、私たちは現在どんな重大な待機や脅威の法的手続きの当事者でもない。

Iプロジェクト4.炭鉱安全情報開示

適用されません。

20

登録者の行政員

本文書の提出日までに、我々の幹部は、ブライアン·シェパード(総裁、最高経営責任者)、海瀾(執行副総裁)、総裁(最高財務責任者)、ケネス·M·ケネディ(執行副総裁、最高運営官兼総裁-収入管理とデジタル貨幣化)、エリザベス·バウアー(執行副総裁、体験責任者)、ラスマーニ·バタチャリア(執行副総裁、最高法務官)、チャド·C·デュナヴァント(執行副総裁、最高製品·戦略責任者)、David·N·シャフ(最高会計兼財務担当者)である。

ブライアン·A·シェパード

社長と最高経営責任者

シェボードさんは現在55歳で、2016年にCSGに加入し、現在CSG総裁兼CEOを務めている。シェボードさんは、2021年1月に社長兼CEO、取締役会メンバーに任命されます。2016年に入社し、CEOになる前にCSG執行副総裁とグループ総裁を務め、グローバル組織全体の損益組織をリードしていた。彼はまた2016年から2017年までグローバルブロードバンド、有線と衛星業務執行副総裁と総裁を務め、そこでCSGグローバルブロードバンド、有線、中継衛星事業の成長と戦略方向を加速することに注力した。シェパードさんは、ハーバードビジネススクールでビジネスマネジメントの修士号を取得し、ボーバーシュ大学を優秀な成績で卒業し、経済学の学士号を取得しています。

海川

常務副総裁兼首席財務官

現在53歳のTranさんは、CSGのチーフ財務官であり、この組織の財務、会計、財務、および投資家関係の機能を担当する。陳さんは、2021年11月にCSGに加入し、30年以上の財務·運営経験を持ち、最近では社長兼最高経営責任者(2020年~2021年)やSOC Telemed最高経営責任者(2015年から2020年)を務めており、米国最大の急性ケア遠隔医療ソリューション·プロバイダである。これまで、BioScrip,Inc.,Harris Healthcare Solutions,Catalyst Health Solutionsを含む複数の会社で首席財務官を務めてきた。チェンさんは、バージニア大学の電気工学の学士号、リッチモンド大学の工商管理修士号を取得しています。

ケネス·M·ケネディ

副社長、最高経営責任者総裁、総裁-収入管理とデジタル通貨化の実行

現在53歳のケネディさんはCSG首席オペレータであり、社長は収入管理とデジタル通貨化部門の首席オペレータであり、CSGは顧客関係の深化を支援するために収入を推進し、拡張可能な貨幣化解決策を作成する責任がある。ケネディ·さんは、チーフオペレータになる前に、技術·製品部の社長を務め、CSGソリューションの組み合わせのすべての製品管理、エンジニアリング、プラットフォームアーキテクチャ、運営を担当します。ケネディさんはまた、2016年から2017年にかけてCSG製品開発部実行副総裁を務め、2006年から2016年にかけて製品管理、開発、運営部門のチーフ技術官、上級副総裁を務めていた。CSGに加入する前に、ケネディさんはTelutionの創始者の1人であり、1998年から2006年までソフトウェア開発および専門サービスを担当する社長副主任を務めた。Telutionに参加する前、彼はアクセンチュアで働いていた。安達信コンサルティング会社の在任中、金融サービスと通信業界のために高度に拡張可能な分散ソフトウェアソリューションの開発を担当した。ケネディさんは、TMフォーラムBeyond Connectivity Councilのメンバーで、聖母大学管理情報システムの学士号を取得しています。

エリザベス·A·バウアー

執行副総裁兼首席体験官

現在60歳のバウアーさんはCSGの首席体験官で、差別化された顧客と体験を提供し、関係の深化、参加度の強化、新たな成長の促進に専念している。彼女はすべての人的資本管理、マーケティングと企業コミュニケーション、顧客中心、販売支援と顧客の声プロジェクトを指導し、複数のルートと利害関係者を通じてCSGブランドと体験を絶えず発展と拡大し、加速成長に力を入れている。過去20年間、バウアーさんはCSGの業務成功を発展させ、推進する上で重要な役割を果たした。彼女は以前、チーフマーケティングと顧客官(2021年から2022年)と首席投資家関係兼広報官高級副総裁(2016年から2021年)を務めており、彼女の影響は会社の成長戦略やCSG顧客至上、価値ベースの文化の発展を越えている。バウアーさんは、所有権変更後の再配置、幹部指導部の引き継ぎ、買収と各種新製品発表後の多重統合など、CSG発展の重要な段階で会社の指導チームの戦略顧問を務めていた。彼女は30年以上の総合業務管理、投資家関係及び統合マーケティングとコミュニケーション経験を持っており、中西部に本部を置く広告会社を管理することを含む。CSGでの仕事に加えて、彼女はWorld 50 CXO 50コミュニティの現在のメンバーとTMフォーラムの多様性と包容理事会の創設メンバーでもある。彼女は国家投資家関係研究所の取締役会のメンバーを務めており、同研究所は西デンバー予備特許学校の創設取締役会であり、ロッキー山WICTパーティーの議長を務めたことがある。バウアーさんはクレトン大学のビジネスとジャーナリズムの学士号を持っています。

21

ラスマニ·バタチャリア

常務副総裁兼最高法務官

現在54歳のBhattacharyaさんはCSGの首席法務官(2022年以来)であり、会社の法律とコンプライアンスチームをリードしている。Bhattacharyaさんは結果を重視する指導者であり、広範かつ深刻な全世界背景を持ち、業務転換の複雑、多司法管轄区取引の構築と交渉において豊富な経験を持っており、合弁企業、会社再編と戦略パートナー関係を含む。これまで、2015年から2017年にかけて、ゲイツ社で執行副総裁、総法律顧問兼会社秘書を務め、グローバルな法律、M&A、知的財産権、監督管理、コンプライアンス、保険、環境事務を担当し、30以上の国と地域に子会社を設置していた。彼女はゲイツが私募株式投資家への売却とIPOの複線過程で中心的な役割を果たし、全世界ですべての非コア業務を剥離した。Bhattacharyaさんのキャリアは、様々な顧客に国際商業取引サービスを提供するVinson&Elkins法律事務所ヒューストン事務所の会社弁護士から始まった。パタチャリアさんはバージニア大学の経済と外交学士号とバージニア大学法学部の法学博士号を持っています。

チャド·C·デュナワン

執行副総裁兼首席製品·戦略官

現在46歳のデュナワンさんはCSGのチーフ戦略と製品官で、開発、コミュニケーション、実行、企業戦略計画の維持を担当しています。CSGで20年以上働いているデュナヴィンさんは、2017年から2020年までの間、高級副社長および製品管理グローバル責任者を務めていましたが、その間に、CSG製品およびサービスの戦略および方向を定め、会社の解決策が動的なグローバルゲストグループの現在および将来の需要を満たすことを確認します。彼は通信サービス業界のための製品開発に豊富な知識と経験を持ち、デジタル時代に利益を推進する最良の実践に関する文章や講演をよく書いて発表している。ドゥナワンさんは、ゴンサガ大学金融·管理情報システムの学士号を取得し、デンバー大学国際ビジネスビジネス管理修士号を取得しました。

デヴィッド·N·シャフ

上級副総裁、首席会計官兼財務主管

現在53歳の沙夫はCSGの首席会計長兼財務主管である。2019年に首席財務官になる前に、財務·財務担当上級副総裁を務め、2002年に当社に入社して以来、財務、会計、財務、企業発展分野で多くの他の職を務めてきた。Schafさんは、ソフトウェアおよび技術サービスに重点を置いて、CSGに豊富な会計、財務、税務、財務、およびM&Aに関する知識をもたらす。CSGに加入する前は、Arthur Andersen LLPの企業と国際税務マネージャーで、陸軍国民警備隊に13年間勤務していた。Schafさんは、ネブラスカ州リンカーン大学の会計と金融学士号、公共会計修士号を持つ公認会計士(非在職中)です。

22

P芸術二

I項目5.登録者普通株、関連株主事項及び発行者が株式証券を購入する市場

私たちの普通株はナスダックに看板を掲げて取引して、コードは“CSGS”です。2023年1月31日、普通株式登録所有者数は123人。

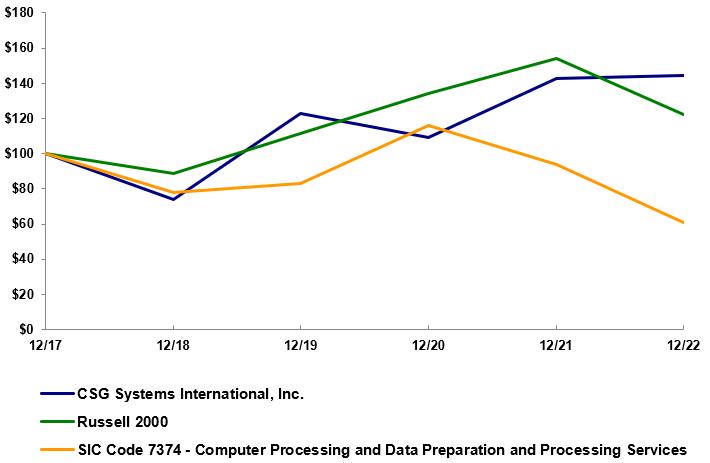

株価パフォーマンス

次の図は、私たちの普通株式ラッセル2000指数と私たちの標準業界分類(“SIC”)コード指数:コンピュータ処理とデータ準備および処理サービスの指定された5年間の累積株主総リターンを比較します。この図は、2017年12月31日に100ドルが投資され、私たちの普通株と2つの指数に投資され、すべての配当金(あれば)が再投資されたと仮定しています。

|

|

12月31日まで |

|

|||||||||||||||||||||

|

|

2017 |

|

|

2018 |

|

|

2019 |

|

|

2020 |

|

|

2021 |

|

|

2022 |

|

||||||

CSGシステム国際会社 |

|

$ |

100.00 |

|

|

$ |

74.05 |

|

|

$ |

122.94 |

|

|

$ |

109.42 |

|

|

$ |

142.80 |

|

|

$ |

144.38 |

|

ラッセル2000指数 |

|

|

100.00 |

|

|

|

88.99 |

|

|

|

111.70 |

|

|

|

134.00 |

|

|

|

153.85 |

|

|

|

122.41 |

|

データ準備と処理サービス |

|

|

100.00 |

|

|

|

77.91 |

|

|

|

82.99 |

|

|

|

116.27 |

|

|

|

93.93 |

|

|

|

60.87 |

|

23

発行者は株式証券を買い戻す

次の表は、CSG Systems International,Inc.またはCSG Systems International,Inc.の任意の“関連バイヤー”が2022年第4四半期に我々の普通株を購入する情報を示しており、これは“取引法”第10 b-18(A)(3)条の規定に適合する。

期間 |

|

合計する |

|

|

平均値 |

|

|

総人数 |

|

|

最大数量 |

|

||||

十月一日-十月三十一日 |

|

|

165,164 |

|

|

$ |

58.06 |

|

|

|

165,000 |

|

|

|

2,325,717 |

|

十一月一日-十一月三十日 |

|

|

120,924 |

|

|

|

59.80 |

|

|

|

120,000 |

|

|

|

2,205,717 |

|

十二月一日-十二月三十一日 |

|

|

103,057 |

|

|

|

57.50 |

|

|

|

98,670 |

|

|

|

2,107,047 |

|

合計する |

|

|

389,145 |

|

|

$ |

58.45 |

|

|

|

383,670 |

|

|

|

|

|

第六項です[保留されている]

I項目7.経営陣の財務状況と経営結果の検討と分析

前向きに陳述する

この報告書には、私たちの未来の計画と私たちの業務と私たちがサービスする産業に対する私たちの期待に関する多くの展望的な陳述が含まれている。これらの展望性陳述はいくつかの重要な要素に対する仮説に基づいており、リスクと不確定要素に関連し、実際の結果と展望性陳述中の推定とは大きく異なる可能性がある。経営陣が予見しているいくつかのリスクは、上記プロジェクト1 A.“リスク要因”で概説されている。第1 A項。本報告の不可分な一部を構成し,読者がMD&Aに合わせてこの部分を密接に審査することを強く奨励する.

買収活動

財務諸表付記7で述べたように、2021年の間に、以下の買収を完了した:(I)Tango Telecom Limited(“Tango”)は5月、(Ii)Kiteheel,LLC(“Kteheel”)は7月、(Iii)Keydok,LLCは9月、および(Iv)dgit Systems Pty Ltd(“dgit”)は10月に完了した。また,2021年7月にMobileCard Holdings,LLC(“MobileCard”)の持株権を取得した.これらの業務の結果は、買収の日からの2021年の運営実績に含まれています。そのため、取引のスケジュールにより、我々の年間運営実績は異なる年間で比較できない可能性があります。以下では、比較可能な差異を関連または重要な点で説明する。

予想される相乗効果の実現に時間を要するため,2021年に買収した業務の運営利益率は我々の有機業務運営を下回ってきたため,我々の運営業績に希釈影響を与えている。2022年6月、我々の管理チームは取締役会の支援の下、予想された目標を達成できなかったため、MobileCard業務を解散することを決定した。MobileCard解散のさらなる詳細については、我々の財務諸表付記8を参照されたい。

24

管理概要

運営結果私たちの2022年と2021年の運営結果およびその他の重要な業績指標の概要は以下の通りです(百分率と1株当たりの金額を除いて、千単位)

|

|

|

十二月三十一日までの年度 |

|

|||||

|

|

|

2022 |

|

|

2021 |

|

||

収入.収入 |

|

|

$ |

1,089,752 |

|

|

$ |

1,046,487 |

|

取引費(1) |

|

|

|

75,679 |

|

|

|

66,722 |

|

経営実績: |

|

|

|

|

|

|

|

||

営業収入 |

|

|

|

78,747 |

|

|

|

124,186 |

|

営業利益率 |

|

|

|

7.2 |

% |

|

|

11.9 |

% |

1株当たりの収益を薄める |

|

|

$ |

1.41 |

|

|

$ |

2.26 |

|

補足データ: |

|

|

|

|

|

|

|

||

再構成·再編成費用(2) |

|

|

$ |

46,308 |

|

|

$ |

4,870 |

|

役員交代コスト |

|

|

|

1,302 |

|

|

|

503 |

|

買収に関連するコスト: |

|

|

|

|

|

|

|

||

無形資産の償却を取得した |

|

|

|

14,355 |

|

|

|

11,645 |

|

取引関連コスト |

|

|

|

173 |

|

|

|

(1,071 |

) |

株式ベースの報酬(2) |

|

|

|

27,945 |

|

|

|

21,580 |

|

古い家屋を償却する |

|

|

|

- |

|

|

|

3,021 |

|

持株権取得の損失(3) |

|

|

|

- |

|

|

|

6,180 |

|

収入を得る2022年の収入は10.898億ドルで、2021年の10.465億ドルより4.1%増加し、増加は主に私たちの収入管理ソリューションの持続的な増加によるものであり、4分の3を超える増加は有機的な成長によるものである。

経営実績。2022年の営業収入は7870万ドル、営業収入利益率は7.2%だったが、2021年の営業収入は1.242億ドル、営業収入利益率は11.9%だった。2022年の営業収入減少の主な原因は、再編と再編費用が4140万ドル増加したことであり、これは主に2022年第2四半期からの営業利益率向上計画と関係がある。

希釈後の1株当たり収益(“EPS”)。2022年の希釈1株当たり収益は1.41ドルであるが、2021年は2.26ドルであり、減少は主に再編と組換え費用の増加によるものであり、以下ではさらに検討する。

貸借対照表とキャッシュフロー。2022年12月31日現在、私たちの現金、現金等価物、短期投資は1.504億ドルですが、2021年12月31日現在の現金、現金等価物、短期投資は2兆337億ドルです。2022年の運営活動からのキャッシュフローは6360万ドル、2021年は1.402億ドル。我々のキャッシュフローのさらなる議論については、次の流動性部分を参照されたい。

25

重要な取引先関係

私たちの歴史上の収入の大部分は私たちの2つの最大の顧客、すなわち特許通信会社(“チャット”)とコンカスター社(“コンカスター”)から来ている。

チャット2022年と2021年、チャットの収入は2.21億ドルで、それぞれ私たちの総収入の約20%と21%を占めている。私たちとChargeの合意は2027年12月31日まで続き、自動的に1年延長されるだろうが、ChargeがChargeが私たちに書面の更新通知を提供しない限り、2027年7月1日にいくつかの条件付き処理の最低要求を達成したことを前提としている。

2021年と2022年には,Chargeはそれぞれ約500万個の顧客アカウントと900万個の顧客アカウントを競合相手の製品から我々のプラットフォームに移行し,Charge住宅と中小企業インターネット,ビデオ,固定電話音声顧客アカウントの統合をほぼ完了した。

本10-K表の添付ファイルには、機密情報が編集された憲章プロトコルおよび関連修正案のコピーが含まれている。

コンカスターそれは.2022年と2021年、コンカスターの収入はそれぞれ2.14億ドルと2.16億ドルで、私たちの総収入の約20%と21%を占めている。コンカスターとの他の関連ソリューションの処理に関する合意は2024年12月31日まで続き、住宅顧客アカウントの印刷やメールサービスについては、2025年12月31日まで継続し、処理プロトコルをさらに1年間延長することを選択することができる。

コンカスタープロトコル及び関連修正案のコピー、及び編集された機密情報は、本10−Kテーブルの添付ファイルに含まれる。

株に基づく報酬費用

私たちの損益表では、株式ベースの報酬支出は以下の見出しに含まれています(千計)

|

|

2022 |

|

|

2021 |

|

|

||

収入コスト |

|

$ |

4,706 |

|

|

$ |

4,561 |

|

|

研究開発 |

|

|

3,744 |

|

|

|

3,276 |

|

|

販売、一般、行政 |

|

|

19,495 |

|

|

|

13,743 |

|

|

再編成と再編成費用 |

|

|

(702 |

) |

|

|

(180 |

) |

|

株式に基づく報酬総支出 |

|

$ |

27,243 |

|

|

$ |

21,400 |

|

|

年間株式ベースの報酬支出の増加は、主に、(I)我々の2022年奨励がより高い付与日公正価値を有すること、および時間ベース報酬が3年間の帰属期間を有すること(以前の4年間の帰属期間の奨励と比較して)、(Ii)2021年第4四半期に発表された業績奨励の年間影響、および(Iii)我々の2021年奨励業績がその業績目標よりも高いためである。

株式に基づく給与支出の追加的な議論については、財務諸表の付記2および13を参照されたい。

肝心な会計政策

米国で公認されている会計原則に従って私たちの財務諸表を作成するためには、適切な会計政策を選択し、これらの会計政策の適用に影響を与える判断と推定を行う必要がある。我々の会計ポリシーを適用する際には、異なるビジネス条件や異なる仮定を使用することで、財務諸表に報告された金額に大きな差が生じる可能性があります。

私たちは私たちの財務状況と経営結果に影響を及ぼす最も重要な会計政策を決定した。これらの重要な会計政策は、私たちが最も複雑または最も主観的な決定または評価に関連する会計政策を考慮することによって決定される。私たちが決定した最も重要な会計政策は、(I)収入確認、(Ii)長期資産の減価評価、(Iii)所得税、および(Iv)または損失に関する。このような重要な会計政策と私たちの他の重要な会計政策は私たちの財務諸表付記に開示されている。

26

収入確認。収入は顧客との間に契約があると認定された場合に確認します。このような結論は,契約に法的効力があり,収集可能性を含む何らかの基準を満たしたときに行われたものである。売掛金を確定する際に、吾らは複数の要素を考慮して、手配の具体的な面に依存し、これらの要素は以下の項目を含むことができるが、これらの要素は以下に限定されない:(I)顧客の具体的な資信の評価、その現在の財務状況および/または最近の経営業績、信用格付けおよび/または破産申請状況(例えば適用)を証明する;(Ii)顧客の現在の売掛金状況および/またはその過去の吾などへの支払いのモデル(適用に依存する)、(Iii)顧客が大部分の業務を行う業界の経済状況;および/または(Iv)顧客が存在し、および/またはその大部分の業務を展開する国または地域の経済状態および/または政治的安定性。これらの要因の評価や,収集可能性の最終決定には,我々の重要な判断が必要である.私たちの判断は任意の時期に確認された収入金額と時間に大きな影響を与える可能性がある。

私たちの顧客との契約には、SaaSに基づく収入管理プラットフォームの手配、ホストサービスの手配、SaaS支払いプラットフォームの手配、ソフトウェア許可とサービスの手配、専門サービスの手配、バンドルサービスの手配が含まれています。収入確認政策は私たちの運営に重大な影響を与える可能性のある最も複雑かつ主観的な決定或いは評価に関連し、収入管理プラットフォームの手配、ソフトウェア許可とサービス手配及びバンドルサービス手配の会計処理に関する。

我々はSaaSに基づく収入管理プラットフォームの手配は複雑なプロトコルであり、通常は複数の業績義務を含む。これらの手配を会計計算する際に考慮する要因としては,(1)契約内の履行義務を決定すること,(2)対価格の可変性質と対価格の重要性を考慮して取引価格を決定すること,(3)履行義務ごとの独立販売価格を決定し,各履行義務間に価値を分配すること,(4)期間ごとに確認された収入を計算すること,の基準がある。このような要素に対する評価と最終的な収入確認決定は私たちが大きな判断を下す必要がある。可変対価格の重要性(ある場合)、解決策/サービスの数、複雑な価格設定構造、およびこれらのタイプの契約の長期的な性質によって、私たちのこのような判断および推定は、任意の時期に確認された収入金額および時間に大きな影響を与える可能性がある。さらに、いくつかの解決策および手配は、私たちが取引の依頼者(毛収入)であるか、取引の代理人(純収入)であるかを評価することを要求する。このような評価は確認された総収入に大きな影響を及ぼすかもしれない。

私たちのソフトウェア許可、保守、および他の専門的なサービス手配には、複数の履行義務が含まれている可能性があり、これは複雑である可能性があり、かなりの判断が必要です。これらのスケジュールを計算する際に考慮される重要な要因は、(1)契約中の履行義務を決定すること、(2)評価スケジュールに含まれるサービスがソフトウェアの重大な生産、修正またはカスタマイズを表すかどうか(場合に応じて)、ソフトウェアライセンスおよびソフトウェアを実施するために必要な他の専門サービスが合併の履行義務を代表するようにする基準、(3)これらのタイプの手配には、固定および可変対価格を含むことができるので、(4)義務履行間の価値配分を含む各義務の独立販売価格を決定すること、および、これらのスケジュールを計算する際に考慮される重要な要因である。(V)納入進捗状況の推定数を測定した.

このような要素に対する評価と最終的な収入確認決定は私たちが大きな判断を下す必要がある。私たちは通常、ソフトウェアライセンス料とメンテナンスの価格計算(地域市場要因を含む)およびサービスのコスト利益率を使用して独立販売価格を決定します。定価計算は複雑かもしれませんが、販売量に応じて見積もる必要があります。また,時間の経過とともにソフトウェア許可や他の専門サービス履行義務を会計計算する時間ベースの方法を用いて,項目総収入とコスト,およびプロジェクト達成に要する期待時間数を見積もる必要がある.プロジェクト作業の進展にともない,付加情報による見積りの変化は,これらのタイプの契約義務を達成する際に業務リスクに直面するため,このような収入確認方法の固有の特徴である.より長いおよび/またはより複雑な項目の場合、我々の時間ベースの識別方法の推定プロセスをサポートすることは、より困難である。私たちの判断および推定は、(I)確認収入の金額および/または時間を変更することによって、任意の期間に確認された収入に大きな影響を与えること、および/または(Ii)計画全体の損失が発生したかどうかを含むプロジェクトの予想収益性に影響を与える可能性がある。

私たちの契約は修正、変更要求、および/または工事説明書によって修正される可能性があります。このような修正は頻繁に発生する可能性がある。契約修正の会計計算は複雑であり、契約修正が単独の契約として処理されるか、既存契約の一部として処理されるかという重大な判断が必要である。私たちの判断は、確認収入の金額および/または時間を変えることで任意の時期の確認収入に大きな影響を与える可能性があります。

私たちの契約には通常、サービスレベルの合意または他のインセンティブが含まれており、これは私たちの顧客への返金またはポイントをもたらす可能性があります。契約条項が規定するサービスレベル基準に達していないのは全体的な考慮(収入減少)の調整であり,全体的な可変考慮の一部として手配開始時に見積もる必要があるかもしれない.この等は,吾等が重大な判断を行う必要があり,確認収入の金額および/または時間に影響を与える可能性があると予想される。

27

長期資産の減価評価 長期資産は主に財産と設備、経営リース使用権資産、ソフトウェア、獲得した顧客契約と顧客契約コストに関連する。イベントや環境変化はこれらの資産の帳簿価値が回収できない可能性を示すため,これらの資産の可能な減値を評価する必要がある.長期資産(または長期資産のセット)に関する推定が将来現金流量を割引していない(利息に計上されていない)長期資産の帳簿価値を回収するのに不十分である場合、資産は減価される。減値とされると、1ドル減額しても、長期資産はその公正価値に減額され、帳簿価値や将来の未割引キャッシュフローよりも大きく下回る可能性がある。推定された将来のキャッシュフローの決定および(必要に応じて)長期資産の公正価値の決定は、その性質については、高度な主観的判断である。このような分析で使用される1つまたは複数の仮説の変化は、長期資産の減価結論に大きな影響を与える可能性がある。

所得税私たちはアメリカ連邦、州、外国所得税を含む、私たちが経営している各司法管轄区の所得税負担を推定することを要求された。

私たちの所得税の状況を評価し、私たちの所得税の準備を決定する際には、様々な判断が必要だ。私たちは未来に繰延所得税資産を達成する可能性を定期的に評価する。繰延所得税資産が現金化される可能性があまりないと考えられる場合には、推定支出を確立する。私たちの通常の業務過程では、いくつかの取引と計算の最終所得税決定は不確定である可能性がある。しかも、私たちは違う税務機関による私たちの所得税申告書の検討を受けるかもしれないが、これは不利な結果を招くかもしれない。このような理由から、余分な税金と利息を支払うべきかどうかの推定に基づいて、税金優遇に関する負債を確立した。我々は、税務監査の終了、訴訟時効満了後の納税年度終了または見積もりの精緻化など、変化する事実と状況に基づいてこの負債を調整する。この負債の十分性を決定する際に考慮される任意の要因が大きく変化した場合、負債を調整する必要がある可能性がある。このような問題の潜在的な意味のため、そのような調整は実質的な可能性がある。

私たちの所得税支出の中で、比較的複雑な項目の一つは私たちの年間研究と実験所得税控除(“R&D税収控除”)を確定することである。過去3年間、私たちの毎年の研究開発費は約1億2千万~1.4億ドルだった。研究開発税収免除の計算には、条件に合った項目を決定することと、これらの項目の条件を満たすコストを見積もることがある。規模、性質、どの年に従事するプロジェクト数のため、計算が複雑になる可能性があり、申請された研究開発税収控除額を確定する際には、何らかの判断をしなければならない。

損失があったりします 通常の業務過程では、(I)法律および規制事項、(Ii)仕入先契約、(Iii)解決策およびサービス交付事項、および(Iv)労働事項を含むが、これらに限定されない様々な項目に関連するクレームを受けることができる。損失のある会計および開示要求は、これらの事項の任意の不利な判断の可能性または潜在的結果の範囲を評価することを要求する。このような緊急備蓄金の額を決定する根拠は問題の分析であり,通常は法律顧問の協力の下で行われる。このような問題の評価及び我々の最終的な会計·開示決定は、その性質に応じて、様々な見積もりや高度な主観的判断の影響を受ける。必要な準備金が十分であるかどうかを決定する際に考慮される任意の要因が大きく変化した場合、準備金の調整が必要となる可能性がある。このような問題の潜在的な意味のため、そのような調整は実質的な可能性がある。

業務の成果を詳細に討議する

以下の議論には,我々の運営結果の比較が含まれる流動資金がありますr 2022 与2021それは.議論しています2021年は2020年と比較して、2022年2月18日に米国証券取引委員会に提出された2021年12月31日現在の10-K表年次報告の第2部第7項“経営陣の財務状況と経営成果の検討·分析”を参照されたい。

総収入。2022年の総収入は10.898億ドルで、2021年の10.465億ドルに比べて4.1%増加した。総収入の増加は主に私たちの収入管理ソリューションの持続的な増加に起因し、4分の3以上の増加は有機的な成長によるものだ。これは,主に支払量の増加,顧客口座の我々の解決策への変換,他の支援サービス,および実施項目に関する収入増加によるものである.2022年の間、私たちは6月に約600万個のCharge顧客アカウントを私たちの解決策に変換することに成功し、11月に追加の300万個のCharge顧客アカウントを私たちの解決策に変換することに成功した。

私たちはそれぞれの国と対応する地理的地域に収入を分配するための基礎として顧客の位置を使用する。2022年と2021年の地理的地域別収入は以下の通り(千単位)

|

|

2022 |

|

|

2021 |

|

||

アメリカ(主にアメリカ) |

|

$ |

928,096 |

|

|

$ |

887,428 |

|

ヨーロッパ中東アフリカ |

|

|

115,980 |

|

|

|

117,431 |

|

アジア太平洋地域 |

|

|

45,676 |

|

|

|

41,628 |

|

総収入 |

|

$ |

1,089,752 |

|

|

$ |

1,046,487 |

|

28

総運営費用です。私たちの2022年の運営費は2021年の9.223億ドルから10.11億ドルに増加し、9.6%に増加した。業務費用増加の主な原因は、以下に議論する再編·再編費用の増加、2021年に買収された企業の追加支出の通年への影響、インフレとサプライチェーン圧力、最近完成した大型取引や将来プロジェクトに関連するスタッフの増加、出張費用の増加である。

収入コスト(減価償却を除く)私たちの収入コストは、主に、(I)計算能力およびネットワーク通信コスト、(Ii)レポート作成コスト(例えば、人工、紙、封筒、デバイス、設備メンテナンスなど)、(Iii)処理業者および金融機関に支払う費用および交換費を主に含む取引費、(Iv)顧客支援組織(例えば、私たちの顧客支援コールセンター、口座管理など)、(V)専門サービス組織;(6)様々な製品交付および支援組織(例えば、管理サービス交付、製品管理、製品保守など)、(7)特定のソフトウェア製品に関連する第三者ソフトウェア費用および/または特許使用料、(8)レポート作成および支援組織に関連する施設およびインフラ費用、(9)購入された無形資産の償却。新しいソリューション開発に関連するコスト(既存製品およびサービスの重大な改善を含む)は研究開発費用に含まれる。

2022年の収入コストは2021年の5.432億ドルから5.652億ドルに増加し、4.0%に増加したことは、収入の前年比増加を反映しており、これは主に2021年に買収した業務が増加した従業員数を含めた従業員関連のコスト上昇によるものである。2022年と2021年の総収入コストが収入に占める割合は51.9%だった。

研究開発費(減価償却なし)それは.2022年の研究開発費は1兆379億ドルで、2021年の1兆347億ドルより2.4%増加し、増加は主に2021年の企業買収の研究開発活動によるものだ。

私たちの研究開発は、私たちのソリューションの持続的な発展に集中して、私たちのグローバル顧客が新しいデジタルソリューションを発売しながら、より個性的な顧客体験を提供することができるようにしています。これには私たちの製品への持続的な投資と、最近買収された資産を私たちの解決策に統合することが含まれている。

2022年と2021年の研究開発費が総収入に占める割合はそれぞれ12.7%と12.9%だった。私たちは最近の研究開発投入レベルが2022年と相対的に一致すると予想している。

SG&A料金(減価償却を除く)それは.2022年のSG&A支出は10.9%増加し、2021年の2兆147億ドルから2.38億ドルに増加した。2022年から2021年までの間のSG&A費用の増加は、主に、賃金上昇、株式ベースの報酬および出張費用、ネットワークセキュリティ、ESG、DE&I計画などのプロジェクトへの投資増加を含む従業員関連のコスト増加によるものである。2022年と2021年のSG&A費用が総収入に占める割合はそれぞれ21.8%と20.5%だった。

減価償却費用それは.すべての財産及び設備の減価償却費用は、収入コスト及び営業費用の他の構成要素と分けて反映される。2022年の減価償却費用は2360万ドルで、2021年の2480万ドルより4.8%低下した。2022年にオフィススペース統合を行ったため,我々の柔軟な働き方の一部として,リース改善や機器設備に関する440万ドルの加速減価償却が生じ,これらの費用は以下のように再編·再編費用に計上されている。

再編成と再編成費用2022年と2021年には、再編成と再編費用がそれぞれ4630万ドル、490万ドルになるコスト削減と効果的な取り組みを実施しました。2022年の再編と再編費用は主に以下の点に関連している

これらの取り組みに関するより多くの情報は、私たちの財務諸表付記8を参照されたい。

29

営業収入。2022年の営業収入と営業利益率は7870万ドルで、総収入の7.2%を占めているが、2021年の営業収入と営業利益率は1.242億ドルで、総収入の11.9%を占めている。2022年の営業収入の減少は主に再編と再編費用の増加によるものであり、主に2022年第2四半期からの営業利益率向上計画に関連しており、次いで上記で検討したSG&A費用の増加である。

元発行割引の利息支出及び償却(“旧”)私たちの利息支出は主に私たちの2016年の転換可能な手形と私たちの2021年の信用協定と関連がある。2022年の利息支出は1640万ドルで、2021年の1460万ドルより12.8%増加したのは、2022年の平均未返済債務残高が高いことと、2022年の金利が2021年に比べて上昇したためである。

私たちの長期債務の追加検討については、2016年の転換可能手形に関連するOID償却に関連する非現金利息支出が含まれている当社の財務諸表付記5を参照されたい。

債務転換時由来負債損失それは.2022年3月、2016年の転換可能手形を約2.42億ドルの現金で決済した。2016年の転換手形の転換により、決済前観察期間内の我々の株価変化に関する派生負債750万ドルの損失を確認した。

さらなる議論のために、私たちの財務諸表付記5を参照してください。

その他,Netその他、2022年の他の収入純額は500万ドルで、2021年の600万ドルの他の支出に比べて1100万ドル変化した。2022年の他の収入は主にドルが強くなり続けることによる外貨取引収益である。2021年のその他の支出は主にMobileCardコントロール権の獲得と関係があり、当時私たちが以前に存在していた株式投資の公正価値を再計量し、買収日までの非現金損失620万ドルを招いた(財務諸表別注7参照)。

所得税の規定私たちの2022年と2021年の有効所得税率は以下の通りです

2022 |

|

|

2021 |

|

||

|

28 |

% |

|

|

28 |

% |

流動性

現金と流動性それは.2022年12月31日現在、私たちの主要な流動性源は現金、現金等価物、短期投資1億504億ドルを含むが、2021年12月31日現在で2兆337億ドルである。私たちは通常、余分な現金残高を低リスクの短期投資に投資して、市場と信用リスクへの開放を制限します。

私たちの2021年の信用協定の一部として、私たちと金融機関で構成された銀団は、2021年9月に満期になる4億5千万ドルの優先保証循環融資計画を持っている。2022年12月31日現在、私たちは2021年Revolverに2.75億ドルの未返済金を持っている。2023年1月、私たちは2021年の革命計画の下で1500万ドルを借りて、現在私たちはまだ1.6億ドルを使っています。“2021年信用協定”には常習的な肯定、否定、金融契約が含まれている。2022年12月31日と本出願の日まで、2021年の信用協定の規定を遵守していると信じています。

示された期間が終了するまで、私たちの現金、現金等価物、および短期投資残高は、以下の地理的地域(千計)に位置します

|

|

十二月三十一日 |

|

|

十二月三十一日 |

|

||

|

|

2022 |

|

|

2021 |

|

||

アメリカ(主にアメリカ) |

|

$ |

91,569 |

|

|

$ |

164,561 |

|

ヨーロッパ中東アフリカ |

|

|

49,099 |

|

|

|

56,368 |

|

アジア太平洋地域 |

|

|

9,768 |

|

|

|

12,743 |

|

現金、等価物、短期投資総額 |

|

$ |

150,436 |

|

|

$ |

233,672 |

|

私たちは通常、私たちのほとんどの現金、現金等価物、短期投資残高をいつでも得ることができますが、通貨規制と潜在的な負の経済的結果のため、現金をある外国司法管轄区の外に移す際に制限に直面する可能性があります。

30

2022年12月31日現在、100万ドルの現金が主に保証と未返済信用状に制限されており、私たちの現金、現金等価物、短期投資残高に含まれている。また、2億387億ドルの決済と事業者備蓄資産があり、商家との契約制限や私たちの政策や意図による制限により、これらの資産は制限されていると考えられている。私たちの従来の政策は、決済と商家備蓄資産を私たちの運営現金残高と分けて、このようにしていくつもりです。

経営活動によるキャッシュフロー我々は,経営活動の純収入から我々のキャッシュフローを計算し,非現金項目や非経営活動の影響(例えば,減価償却,償却,旧ID償却,減価,債務清算/転換の収益/損失,未実現外貨取引収益/損失,繰延所得税,株式による報酬など)を計上し,運営資産や負債変化の影響を考慮した。

私たちの主な現金源は私たちの経営活動です。私たちの現在のビジネスモデルには、当社の長期収入管理ソリューションおよびホスト·サービススケジュール(主に月ごとに課金される)、支払い取引サービス(主に月単位で課金される)、およびソフトウェア保守プロトコル(月別、季節的、または年ごとに課金される場合があります)に関連する大量の経常的収入源が含まれています。このような恒常的な収入基盤は私たちに信頼性と予測可能な現金源を提供してくれる。また,ソフトウェアライセンス料や専門サービス収入は現金源であるが,これらの項目の支払いフローの予測は困難である.

私たちの現金の主な用途は私たちの経営活動に資金を提供することです。私たちの総運営コストの半分以上は、以下の方面の人工コスト(従業員および契約社員を含む):(I)補償、(Ii)関連付帯福祉、(Iii)奨励的補償、および(Iv)出張および招待費用の精算に関する。他の運用費用には、(I)当社がアウトソーシングしたクラウドベースのサービスの計算能力および関連サービスおよび通信回線、(Ii)私たちのレポート処理解決策の紙、封筒、および関連用品、(Iii)私たちの支払いサービス契約に従ってサービスを提供するとともに支払われる取引費、(Iv)ハードウェアおよびソフトウェアメンテナンス、および(V)レンタル料および関連施設コストが含まれる。これらの物品は様々な短期と長期契約に基づいて購入することを約束した。私たちの実質的な契約義務に関する議論は以下の通りです。

私たちの2022年と2021年の経営活動純キャッシュフローは、経営活動と経営資産と負債の変化に分けて以下のようになります(千単位)

|

|

|

|

|

|

|

|

純現金 |

|

|||

|

|

|

|

|

中の変更 |

|

|

提供者: |

|

|||

|

|

|

|

|

運営中です |

|

|

操作に用いる |

|

|||

|

|

|

|

|

資産と |

|

|

活動- |

|

|||

|

|

運営 |

|

|

負債.負債 |

|

|

合計する |

|

|||

経営活動のキャッシュフロー: |

|

|

|

|

|

|

|

|

|

|||

2022: |

|

|

|

|

|

|

|

|

|

|||

March 31 (1)(2) |

|

$ |

49,687 |

|

|

$ |

(55,236 |

) |

|

$ |

(5,549 |

) |

June 30 (2)(3) |

|

|

36,881 |

|

|

|

(44,597 |

) |

|

|

(7,716 |

) |

9月30日(2) |

|

|

35,852 |

|

|

|

(13,014 |

) |

|

|

22,838 |

|

12月31日(2) |

|

|

37,339 |

|

|

|

16,685 |

|

|

|

54,024 |

|

合計する |

|

$ |

159,759 |

|

|

$ |

(96,162 |

) |

|

$ |

63,597 |

|

|

|

|

|

|

|

|

|

|

|

|||

2021: |

|

|

|

|

|

|

|

|

|

|||

March 31 (1)(4) |

|

$ |

49,377 |

|

|

$ |

(51,601 |

) |

|

$ |

(2,224 |

) |

六月三十日 |

|

|

42,707 |

|

|

|

1,746 |

|

|

|

44,453 |

|

九月三十日 |

|

|

42,197 |

|

|

|

3,883 |

|

|

|

46,080 |

|

十二月三十一日 |

|

|

44,524 |

|

|

|

7,390 |

|

|

|

51,914 |

|

合計する |

|

$ |

178,805 |

|

|

$ |

(38,582 |

) |

|

$ |

140,223 |

|

31

私たちの経営活動による経営活動の純現金の変化は、通常、当社の経営資産や負債の変化に関係しており(主に四半期末の顧客支払い時間の変動や計上費用の変化に関連しています)、また、通常、長い時間帯から見ると、私たちの運営キャッシュフローに大きな影響を与えません。

2022年から2021年までの間に、私たちの経営活動のキャッシュフローに影響を与える主要な経営資産と負債の大きな変動は以下の通りである

売掛金貿易勘定

私たちの貿易売掛金を管理することは経営活動からの強いキャッシュフローを維持する要因の一つです。これらの残高には、いくつかの非収入項目(主に郵便料金、販売税、繰延収入項目)の大量の請求書が含まれている。そこで,典型的な未返済販売日数(“DSO”)を計算するのではなく,請求書未返済日数(“DBO”)を計算することで,売掛金回収における我々の表現を評価する.

四半期末までに、我々の売掛金総額と純額および関連する疑わしい売掛金準備(“準備”)、およびこの四半期末までの関連DBOは以下の通りである(単位:千、DBOを除く)

現在の四半期 |

|

毛収入 |

|

|

手当 |

|

|

正味開票する |

|

|

DBO |

|

||||

2022: |

|

|

|

|

|

|

|

|

|

|

|

|

||||

三月三十一日 |

|

$ |

243,292 |

|

|

$ |

(4,924 |

) |

|

$ |

238,368 |

|

|

|

70 |

|

六月三十日 |

|

|

241,682 |

|

|

|

(5,105 |

) |

|

|

236,577 |

|

|

|

66 |

|

九月三十日 |

|

|

243,829 |

|

|

|

(4,998 |

) |

|

|

238,831 |

|

|

|

66 |

|

十二月三十一日 |

|

|

279,717 |

|

|

|

(5,528 |

) |

|

|

274,189 |

|

|

|

64 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||

2021: |

|

|

|

|

|

|

|

|

|

|

|

|

||||

三月三十一日 |

|

$ |

250,743 |

|

|

$ |

(3,718 |

) |

|

$ |

247,025 |

|

|

|

70 |

|

六月三十日 |

|

|

226,774 |

|

|

|

(3,546 |

) |

|

|

223,228 |

|

|

|

68 |

|

九月三十日 |

|

|

246,317 |

|

|

|

(3,157 |

) |

|

|

243,160 |

|

|

|

65 |

|

十二月三十一日 |

|

|

248,567 |

|

|

|

(4,250 |

) |

|

|

244,317 |

|

|

|

66 |

|

2022年12月31日と2021年12月31日まで、私たちの売掛金残高のうちそれぞれ約94%と96%が期限を過ぎて60日未満です。

お客様の支払い遅延が発生した場合、私たちのDBOに悪影響を及ぼす可能性があります。しかし、これらの報告期間末にまたがる恒常的な月額支払いは、支払いが通常四半期末以降に受信されるため、入金問題を引き起こさない。我々の売掛金総額と純額の他のすべての変化は、顧客の四半期末の支払い時間の正常な変動を反映しており、私たちが相対的に一致したDBO指標はこのことを証明している。

グローバルな解決策やサービス提供者として、私たちの貿易売掛金残高の一部は国際顧客と関係があります。私たちのクライアント群の地理的構成のこのような多様性は、より長い課金期間(すなわち、課金条項および現金課金期間)が国際ソフトウェアおよび専門サービス取引の固有の特徴であるので、私たちのDBOに悪影響を及ぼす可能性がある。例えば、私たちが請求書を発行し、手配費用を受け取る能力は、(I)様々な顧客行政事務、現地国/地域の請求書合意およびプロセス(現地文化の違いを含む)および非顧客行政事務を完了すること、(Ii)特定の契約発行領収書のマイルストーンを満たすこと、(Iii)場合によっては、別のプロジェクトサプライヤーとしての下請け業者、プロジェクトの全体的な状況、または(Iv)ある外国司法管轄区域の通貨規制による場合がある。

未開票貿易売掛金

2022年12月31日現在、未開貿易売掛金は1700万ドル増加し、2021年12月31日現在の3580万ドルから5280万ドルに増加したが、これは主に様々なマイルストーンや契約発行日がまだ達していない、あるいは延期されている大型実施プロジェクトによるものだ。未開貿易売掛金は、通常いくつかの四半期の予定開票期限と、いくつかの記念碑的な開票イベントとがあるため、いくつかのソフトウェアおよびサービス取引の固有の特徴であり、異なる四半期間で変動する可能性がある。

所得税の支払·課税

2022年12月31日までの未収/未収所得税純額(当期と非当期)は所得税純残高760万ドルであるが、2021年12月31日現在の未収所得税純残高は200万ドルである。この960万ドルの純変化は主に私たちが推定した連邦と州所得税の支払い時間のせいだ。

32

従業員の報酬を計算する

2022年12月31日現在、従業員の給与は2,280万ドル減少し、2021年12月31日現在の9,110万ドルから6,830万ドルに低下した。主な理由は、2022年に2021年の年末インセンティブ報酬が支払われ、2022年のインセンティブ給与が減少したことと、2022年に最終的に2020年に延期された社会保障支払いが支払われたことである。

投資活動によるキャッシュフローそれは.私たちの典型的な投資活動には、短期投資の購入と販売、ソフトウェア、財産、および設備の購入が含まれており、これらは以下で説明する。また、2021年には、買収·投資業務に6,360万ドルの現金を支払った(財務諸表付記7参照)。このすべての活動は私たちの投資活動のキャッシュフローに含まれている。

短期投資の買い/売り

2022年と2021年の間に、それぞれ0と6700万ドルを購入し、それぞれ2800万ドルと9050万ドルの短期投資を売却または満期にした。私たちは私たちの余分な現金残高の可能な用途を評価し、将来的により多くの短期投資を購入して販売するかもしれない。

ソフトウェア、財産、デバイスを購入する

2022年と2021年、私たちのソフトウェア、不動産、設備への年間資本支出はそれぞれ3700万ドルと2660万ドルだった。これらの期間における私たちの資本支出は、主に、(I)コンピュータハードウェア、(Ii)ソフトウェアおよび関連デバイス、および(Iii)レポート作成装置およびインフラストラクチャの投資を含む。

資金調達活動によるキャッシュフロー我々の融資活動には、通常、債務に関する様々な取引と、我々の普通株に関する活動が含まれており、以下では議論する。

普通株発行

2022年と2021年に普通株を発行する収益はそれぞれ300万ドルと260万ドルで、主に私たちの従業員の株式購入計画に使われている。

普通株払い現金配当金

2022年と2021年の間に、取締役会が承認した配当金支払い総額はそれぞれ3370万ドルと3270万ドルだった。2022年と2021年には、それぞれ3350万ドルと3260万ドルの配当金を支払い、承認された金額と支払われた金額との差は、帰属時に支払われた非帰属インセンティブ株の配当金に起因する。

普通株買い戻し

2022年と2021年の間、私たちは私たちの株式買い戻し計画のガイドラインに基づいて、それぞれ8790万ドルと3600万ドルで約1,498,000株と733,000株の普通株を買い戻した。

また、私たちの株式買い戻し計画に加えて、2022年から2021年の間に、従業員から約13.8万株の普通株を買い戻し、それぞれ870万ドルと630万ドルで約13.8万株と13万株の普通株を廃止したことは、私たちの株式インセンティブ計画の下で制限的な株を付与することによる最低源泉徴収要求と関係がある。

2022年12月31日と2021年12月31日までに、9670万ドルと4230万ドルの普通株式買い戻し総額をそれぞれ支払いましたが、和解タイミングで購入した金額と比較して何の差もありません。

買い入れ支払いを延期する

2022年の間に、私たちはそれぞれ200万ドルと30万ドルの繰延買収支払いを支払い、私たちのKiteheelとDGIT買収に関連した。

33

長期債務

2022年には,2021年のRevolverから2.45億ドルを借り,2016年の転換可能手形を2.423億ドルで決済し,一般企業用途に4500万ドルを使用した。

2021年に我々は2018年の信用協定を再融資したため,未返済元金残高12000万ドルを返済し,2021年の信用協定により1.5億ドルを借り入れ,利用可能な現金を3000万ドル純増加させた。再融資の一部として、私たちは300万ドルの繰延融資コストを支払った。

また,2022年と2021年にはそれぞれ750万ドルと840万ドルの元金を返済し,2022年には2021年のRevolver残高に1500万ドルを支払った。

私たちの長期債務の追加的な議論については、私たちの財務諸表の付記5を参照してください。

決済·商人備蓄活動

2022年と2021年には、私たちの純決済と商家備蓄活動はそれぞれ5,270万ドルと2,030万ドルで、私たちの支払いサービスに関する収集、保有と支払いに関する業者の現金、および私たちを代表する業者が持っている預金の純変化に関連している。

契約義務その他の商業的承諾及び又は事項

私たちは負債として私たちの貸借対照表に記録された様々な契約義務を持っている。他の項目は、ある購入承諾や他の実行契約のように、私たちの貸借対照表では負債として確認されていませんが、開示する必要があります。

私たちの2021年の信用協定には、定期ローンの強制的な四半期償却支払い、定期ローン全体の利息支払い、リボルバー使用残高の利息支払い、リボルバー未使用残高の承諾料が含まれています。2022年12月31日現在、私たちの2021年の定期ローンの未返済残高は1兆406億ドル、2021年のRevolverの未返済残高は2.75億ドル。2023年1月、私たちは2021年Revolverで1500万ドルを借りて、私たちの未返済残高を2.9億ドルにした。私たちのローンの残り期間内の私たちの2021年の信用協定の推定利息は、(I)私たちの2021年の定期債務の約3100万ドル、(Ii)私たちの2021年のRevolverの約6100万ドル、および(Iii)約100万ドルの約束料を含む。これらの金額は,現在のレバレッジ率とロンドン銀行間の同業借り換え金利に基づいており,2021年にRevolverがこれ以上の金額を借り入れなくなり,今後12カ月以内に4500万ドルを返済し,融資期限内に2.45億ドルが返済されていないと仮定している。

私たちの長期債務は私たちの財務諸表付記5でもっと詳細な議論がある。

私たちの経営リースは私たちの財務諸表付記6で議論されています。2022年12月31日現在、不動産や設備賃貸によって負担される債務価値は約6700万ドルである。

私たちの購入義務は、主に、埋め込まれたレンタルコンポーネント(私たちの財務諸表付記6および11で議論される)を含む、Ensono,Inc.とのアウトソーシングからサービスプロトコルによって予想される最低基本料金を計算することを含む。2022年12月31日現在,Ensono,Inc.に関する購入義務の総価値は約1.49億ドルである。

表外手配

私たちの表外手配は主に通貨伝達債券と履行保証金に限られている。これらの手配は私たちの財務状況、経営結果、流動性、資本支出或いは資本資源に重大な影響を与えることはなく、私たちの財務状況、経営結果、流動性、資本支出或いは資本資源に重大な影響を与える可能性も低い。これらの保証に関するより多くの情報は、私たちの財務諸表付記11を参照されたい。

34

資本資源

資本資源の出所と用途を評価する際には、以下が考慮すべき主な事項である

現在の資本資源の源以下は、現在の資本資源源を評価する際に考慮すべき主な項目である

資本資源の用途/潜在的用途以下は,資本資源の用途/潜在的用途を評価する際に考慮すべき主な項目である

我々の株式買い戻し計画によれば、株式買い戻し計画の加速または米国証券取引委員会規則10 b 5-1計画による株式買い戻し計画を含む公開市場または私的協議の取引で株を買い戻すことができる。株式買い戻しの実際の時間と金額は、現在の市場状況や他の業務に関連する要因に依存する。私たちの普通株式買い戻しは私たちの財務諸表付記12でもっと詳細な議論があります。

2022年に、私たちの株式買い戻し計画によると、8790万ドル(加重平均価格1株58.71ドル)で1,498,000株の普通株を買い戻した。

私たちの株式買い戻し計画に加えて、2022年の間に、私たちは従業員から13.8万株の普通株を買い戻し、870万ドルで13.8万株の普通株を解約しました。これは、私たちの株式インセンティブ計画に基づいて帰属制限株によって生成された最低源泉徴収額の要求と関係があります。

35

私たちの買収は私たちの財務諸表付記7でもっと詳細な議論があります。我々の成長戦略の一部として、既存かつ潜在的な新規顧客との市場シェアを拡大し、グローバル通信市場以外の垂直市場に拡張するために、潜在的な業務および/または資産買収·投資を評価していく。

株式承認証は私たちの財務諸表付記12でより詳細な議論があります。

私たちの2021年の信用協定の今後12ヶ月の強制返済金額は750万ドル、2021年の定期ローンと2021年のRevolverの現金利息支出(現在の金利による)はそれぞれ890万ドルと1860万ドル(2023年1月に借り入れた追加1500万ドルを含み、これ以上の借金がなく、金額も返済されていないと仮定)。私たちは罰を受けることなく、2021年の信用協定に基づいて事前に返済することができる。

私たちの長期債務は私たちの財務諸表付記5でもっと詳細な議論がある。

結論的に、上述したように、私たちは未来に資本資源に対する物質的な需要が続くと予想する。私たちの現在の現金、現金等価物、短期投資残高、および2021年のRevolverに加えて、私たちの現在の経営活動は将来発生すると予想される現金に加えて、少なくとも今後12ヶ月の予想される資本資源需要を満たすことができると信じています。私たちは私たちが他の債務源を通じてより多くの資本を得ることができると信じており、もし私たちが適切だと思うなら、このような債務源は私たちに提供されるかもしれない。

36

ITEM 7 Aです。市場リスクの定量的·定性的開示について

市場リスクとは,市場金利や価格の不利な変化による潜在的損失である。2022年12月31日現在、金利の変化、私たちの現金等価物と短期投資の時価の変動と変化、外貨為替レートの変化など、様々な市場リスクに直面しています。歴史的に見て、私たちは取引や投機を目的としてデリバティブや他の金融商品の取引を行ったことがない。

金利リスク

長期債務私たちの2021年の信用協定の金利は、調整されたLIBOR金利に適用保証金を加えたり、基本金利(“ABR”)の代わりに適用保証金を加えたりします。2021年信用協定にはLIBOR移行言語が含まれており、ABR、欧州ドルレート、代替通貨定期為替レート、または代替通貨1日レートを選択することができます。長期債務のさらなる詳細については、弊社の財務諸表付記5を参照されたい。

2022年12月31日の調整後のLIBOR金利に10%の不利な変化が生じ、我々の運営業績に実質的な影響を与えないと仮定する。

市場リスク

現金等価物と短期投資2022年12月31日と2021年12月31日まで、私たちの現金と現金等価物はそれぞれ1.504億ドルと2.056億ドルです。私たちのいくつかの現金残高は毎日隔夜の通貨市場口座に入ります。時々、どんな余分な資金も低リスク、比較的長期的な現金同値ツールと短期投資に投資します。私たちの現金等価物は主に機関通貨市場基金、商業手形、主要銀行が持っている定期預金に投資しています。これらのツールの納期が相対的に短いため,我々の現金と現金等価物の市場リスクは最も小さい.

2022年12月31日と2021年12月31日まで、私たちの短期投資はそれぞれ10万ドルと2800万ドルです。現在、私たちは短期投資を手段として、私たちの余分な現金だけをアメリカに投資しています。私たちの短期投資の日常管理は、アメリカの大型金融機関が実行し、私たちの取締役会が承認した厳格で正式な投資ガイドラインを使用しています。これらのガイドラインによれば、短期投資は、(I)最高期限、(Ii)最高集中度および多様性、および(Iii)最低許容可能な信用品質を有するいくつかの許容可能な投資に限定される。現在、私たちのポートフォリオに含まれる短期投資に関する流動性リスクは最も小さいと考えられています。

決済と商人備蓄資産私たちは私たちの支払い処理サービスに関連する私たちの業者を代表する現金に関する市場リスクに直面している。2022年12月31日と2021年12月31日までに、それぞれ2億387億ドルと1億863億ドルの現金を業者に受け取った。現金は米国とカナダの各金融機関の口座に保管されており、金額はうちの業者の総金額の少なくとも100%に相当する。期末と期末当日のイベントにより、これらの残高は各期間間で大きく変動する可能性があります。

外貨為替リスク

私たちの世界各地での業務のため、私たちの貸借対照表と損益表面は外貨両替リスクに直面しています。私たちは業務の通貨価値が変動しているからです。私たちは、私たちと収入契約を締結する際に使用される同じ通貨の費用を生成することで自然なヘッジを最大化しようとしているが、収入に関連する費用は、収入フローとは異なる1つまたは複数の異なる通貨を使用する可能性がある。

2022年12月31日までの1年間で、私たちの収入の約88%はドルから来ている。私たちは予測可能な未来に、私たちは私たちの収入に占めるドルの収入の大きな割合を続けると予想している。

2022年12月31日と2021年12月31日現在、非米国子会社の帳簿上の通貨資産と貨幣負債帳簿上の非米国子会社機能通貨建て通貨の帳簿価値は以下の通りである(千元単位でドルは同値)

|

|

2022年12月31日 |

|

|

2021年12月31日 |

|

||||||||||

|

|

貨幣 |

|

|

貨幣 |

|

|

貨幣 |

|

|

貨幣 |

|

||||

|

|

負債.負債 |

|

|

資産 |

|

|

負債.負債 |

|

|

資産 |

|

||||

ポンド、ポンド |

|

$ |

(119 |

) |

|

$ |

601 |

|

|

$ |

(4 |

) |

|

$ |

1,829 |

|

ユーロ.ユーロ |

|

|

(425 |

) |

|

|

1,992 |

|

|

|

(297 |

) |

|

|

2,702 |

|

ドル |

|

|

(597 |

) |

|

|

31,646 |

|

|

|

(541 |

) |

|

|

30,212 |

|

南アフリカのランド |

|

|

- |

|

|

|

- |

|

|

|

(95 |

) |

|

|

3,631 |

|

他にも |

|

|

(72 |

) |

|

|

503 |

|

|

|

(10 |

) |

|

|

976 |

|

合計する |

|

$ |

(1,213 |

) |

|

$ |

34,742 |

|

|

$ |

(947 |

) |

|

$ |

39,350 |

|

2022年12月31日に為替レートに10%の不利な変化が生じたと仮定すると、我々の運営業績に実質的な影響を与えない。

37

I項目8.財務諸表と補足データ

CSGシステム国際会社です。

連結財務諸表

索引.索引

財務報告の内部統制に関する経営陣の報告 |

|

39 |

独立公認会計士事務所報告 (PCAOB: |

|

40 |

2022年と2021年12月31日までの連結貸借対照表 |

|

42 |

2022年12月31日現在、2021年12月31日と2020年12月31日までの連結損益表 |

|

43 |

2022年12月31日現在、2021年12月31日と2020年12月31日までの総合総合収益表 |

|

44 |

2022年12月31日現在、2021年12月31日と2020年12月31日までの株主権益合併報告書 |

|

45 |

2022年12月31日現在、2021年12月31日と2020年12月31日までの連結現金フロー表 |

|

46 |

連結財務諸表付記 |

|

47 |

38

財務報告の内部統制に関する経営陣の報告

CSG Systems International,Inc.及びその子会社(“当社”)の管理層は、1934年に改正された証券取引法第13 a−15(F)又は15 d−15(F)条の規定に基づいて、財務報告に対する十分な内部統制の確立及び維持を担当する。会社の財務報告に対する内部統制は財務報告の信頼性に合理的な保証を提供し、アメリカ公認会計原則に基づいて外部目的の財務諸表を作成することを目的としている。企業の財務報告に対する内部統制には、以下の条件を満たす政策と手続きが含まれている

その固有の限界のため、財務報告書の内部統制は誤った陳述を防止したり発見できない可能性がある。また,将来的に任意の有効性評価を行う予測は,条件の変化により制御不足のリスクが生じたり,政策やプログラムの遵守度が悪化したりする可能性がある.

経営陣は、2022年12月31日までの社内財務報告の内部統制の有効性を評価した。この評価を行う際には,管理層はトレデビル委員会(COSO)スポンサー組織委員会が#年に提案した基準を用いた内部統制--統合フレームワーク(2013).

我々の評価によると、経営陣は、2022年12月31日現在、会社は財務報告に対して有効な内部統制を維持していると考えている。

当社の独立公認会計士事務所ピマウェイ会計士事務所は、2022年12月31日までの当社の財務報告内部統制の有効性を証明する報告書を発表しました。この報告書はそれに続いている。

39

独立公認会計士事務所報告

株主や取締役会に

CSGシステム国際会社:

財務報告の内部統制については

CSG Systems International,Inc.とその子会社(当社)の2022年12月31日までの財務報告内部統制を監査し,根拠とした内部統制--統合フレームワーク(2013)テレデビル委員会が主催して委員会が発表された。2022年12月31日現在、当社はすべての重要な面で財務報告に対する有効な内部統制を維持しており、その根拠は内部統制--統合フレームワーク(2013)テレデビル委員会が主催して委員会が発表された。

また、米国上場企業会計監督委員会(PCAOB)の基準に従って、当社の2022年12月31日と2021年12月31日までの総合貸借対照表を監査し、2022年12月31日までの3年間の各年度の関連総合収益表、総合収益表、株主権益とキャッシュフロー表および関連付記(総称して総合財務諸表と呼ぶ)を監査し、2023年2月17日の報告書でこのなどの総合財務諸表に対して無保留意見を表明した。

意見の基礎

当社経営陣は、効果的な財務報告内部統制を維持し、添付されている“経営陣財務報告内部統制報告”に含まれる財務報告内部統制の有効性を評価する責任を負う。私たちの責任は私たちの監査に基づいて、会社の財務報告書の内部統制に意見を述べることです。私たちはPCAOBに登録されている公共会計士事務所で、アメリカ連邦証券法およびアメリカ証券取引委員会とPCAOBの適用規則と法規に基づいて、私たちは会社と独立しなければなりません。

私たちはPCAOBの基準に従って監査を行っている。これらの基準は、財務報告の有効な内部統制がすべての重要な面で維持されているかどうかを決定するために、合理的な保証を得るために監査を計画し、実行することを要求する。我々の財務報告の内部統制の監査には、財務報告の内部統制を理解すること、重大な弱点があるリスクを評価すること、評価されたリスクテストに基づいて内部統制の設計と運営有効性を評価することが含まれる。私たちの監査はまた、私たちがこのような状況で必要だと思う他の手続きを実行することを含む。私たちは私たちの監査が私たちの観点に合理的な基礎を提供すると信じている。

財務報告の内部統制の定義と限界

会社の財務報告に対する内部統制は、公認された会計原則に基づいて、財務報告の信頼性と外部目的の財務諸表の作成に合理的な保証を提供することを目的としたプログラムである。会社の財務報告に対する内部統制には、(1)合理的で詳細かつ正確かつ公平に会社の資産を反映した取引および処分に関する記録の保存、(2)公認された会計原則に従って財務諸表を作成するために必要な取引が記録されている合理的な保証を提供し、会社の収入および支出は会社の経営陣と取締役の許可のみに基づいて行われる。(三)財務諸表に重大な影響を及ぼす可能性のある不正買収、使用、または処分会社の資産を防止またはタイムリーに発見する合理的な保証を提供する。

その固有の限界のため、財務報告書の内部統制は誤った陳述を防止したり発見できない可能性がある。また,将来的にどのような有効性評価を行うかの予測は,条件の変化により制御不足のリスクが生じる可能性があり,あるいは政策やプログラムの遵守度が悪化する可能性がある.

/s/ピマウェイ法律事務所

ネブラスカ州オマハ

2023年2月17日

40

独立公認会計士事務所報告

株主や取締役会に

CSGシステム国際会社:

連結財務諸表に対するいくつかの見方

CSG Systems International,Inc.とその子会社(当社)の2022年12月31日までと2021年12月31日までの連結貸借対照表,2022年12月31日までの3年間の各年度の関連連結収益表,全面収益表,株主権益とキャッシュフロー表,および関連付記(総称して合併財務諸表と呼ぶ)を監査した。総合財務諸表は、すべての重要な面で、会社の2022年12月31日と2021年12月31日までの財務状況、および2022年12月31日までの3年間の毎年の経営結果と現金流量を公平に反映しており、米国公認会計原則に適合していると考えられる。

我々はまた、米国上場企業会計監督委員会(PCAOB)の基準に基づき、次の基準に基づいて、会社が2022年12月31日までの財務報告内部統制を監査した内部統制--統合フレームワーク(2013)トレデビル委員会後援組織委員会が発表した報告書と2023年2月17日の我々の報告書は、社内財務報告の内部統制の有効性について保留されていない意見を表明した。

意見の基礎

これらの連結財務諸表は会社の経営陣が責任を負う。私たちの責任は私たちの監査に基づいてこのような連結財務諸表に意見を発表することだ。私たちはPCAOBに登録されている公共会計士事務所で、アメリカ連邦証券法およびアメリカ証券取引委員会とPCAOBの適用規則と法規に基づいて、私たちは会社と独立しなければなりません。

私たちはPCAOBの基準に従って監査を行っている。これらの基準は、連結財務諸表に重大な誤報がないかどうかに関する合理的な保証を得るために、エラーによるものであっても不正であっても、監査を計画し、実行することを要求する。我々の監査には、連結財務諸表の重大な誤報リスクを評価するプログラム、エラーによるものであっても詐欺であっても、これらのリスクに対応するプログラムを実行することが含まれる。これらの手続きは、連結財務諸表中の金額および開示に関する証拠をテストに基づいて検討することを含む。我々の監査には、経営陣が使用する会計原則の評価と重大な見積もり、合併財務諸表の全体列報の評価も含まれています。私たちは私たちの監査が私たちの観点に合理的な基礎を提供すると信じている。

重要な監査事項

以下に述べる重要な監査事項は、監査委員会が監査委員会に伝達または要求する当期総合財務諸表監査によって生じる事項を指すことである:(1)総合財務諸表に対して大きな意味を有する勘定または開示に関するものであり、(2)私たちが特に挑戦的で主観的または複雑な判断に関するものである。重要監査事項の伝達は、総合財務諸表に対する私たちの全体的な意見をいかなる方法でも変えることはなく、以下の重要な監査事項を伝達することによって、重要な監査事項またはそれに関連する勘定または開示について個別の意見を提供することはない。

重要な取引先と合意する

総合財務諸表付記3に記載されているように、当社の収入の40%は2つの最大顧客(重要顧客)から来ています。これらの重要なクライアントとのプロトコルは複雑であり,要求の修正,変更要求や作業説明書の形で修正される可能性があり,これらの修正が頻繁に発生する可能性がある.これらの合意の会計処理は、当社が重大な判断を行う必要があり、特に新しいまたは改訂された合意が単独の契約または既存契約の修正とみなされるかどうかである。このような判決はどんな時期にも確認された収入に大きな影響を及ぼすかもしれない。

私たちは重要な顧客との合意を重要な監査事項として評価するつもりだ。会計基準における契約修正に関連する部分の適用は、主観的および複雑性を有するため、各新しいまたは修正された合意が個別の契約とみなされるかどうか、または既存の契約の修正の判断には、より高い程度の監査人の判断が必要である。

以下は私たちがこの重要な監査問題を解決するために実行した主な手続きだ。設計を評価し,会社収入確認プロセスに関する何らかの内部制御の動作効果をテストした.これは重要な顧客とのプロトコルの監視と評価の制御を含む。重要な顧客とのいくつかの新たな合意や改訂された合意について、合意を取得して読み、単独契約または既存契約の修正としての会計処理を独立して分析し、当社の結論と比較した。

/s/

2002年以来、私たちは同社の監査役を務めてきた。

2023年2月17日

41

政務司司長ジーシステム国際会社です。

合併貸借対照表

(千単位で、1株当たりを除く)

|

|

十二月三十一日 |

|

|

十二月三十一日 |

|

||

|

|

2022 |

|

|

2021 |

|

||

資産 |

|

|

|

|

|

|

||

流動資産: |

|

|

|

|

|

|

||

現金と現金等価物 |

|

$ |

|

|

$ |

|

||

短期投資 |

|

|

|

|

|

|

||

現金、現金等価物、短期投資総額 |

|

|

|

|

|

|

||

決済と商家備蓄資産 |

|

|

|

|

|

|

||

売掛金: |

|

|

|

|

|

|

||

請求書、手当純額を差し引く$ |

|

|

|

|

|

|

||

未開票 |

|

|

|

|

|

|

||

課税所得税 |

|

|

|

|

|

|

||

その他流動資産 |

|

|

|

|

|

|

||

流動資産総額 |

|

|

|

|

|

|

||

非流動資産: |

|

|

|

|

|

|

||

財産と設備、減価償却を差し引く#ドル |

|

|

|

|

|

|

||

経営的リース使用権資産 |

|

|

|

|

|

|

||

ソフトウェア、償却純額を差し引く$ |

|

|

|

|

|

|

||

商誉 |

|

|

|

|

|

|

||

獲得した顧客契約、償却純額を差し引く$ |

|

|

|

|

|

|

||

顧客契約コスト、償却純額を差し引く#ドル |

|

|

|

|

|

|

||

所得税を繰延する |

|

|

|

|

|

|

||

その他の資産 |

|

|

|

|

|

|

||

非流動資産総額 |

|

|

|

|

|

|

||

総資産 |

|

$ |

|

|

$ |

|

||

負債と株主権益 |

|

|

|

|

|

|

||

流動負債: |

|

|

|

|

|

|

||

長期債務の当期部分 |

|

$ |

|

|

$ |

|

||

リース負債を経営する |

|

|

|

|

|

|

||

取引先預金 |

|

|

|

|

|

|

||

売掛金 |

|

|

|

|

|

|

||

従業員の報酬を計算する |

|

|

|

|

|

|

||

決済および商家備蓄負債 |

|

|

|

|

|

|

||

収入を繰り越す |

|

|

|

|

|

|

||

所得税に対処する |

|

|

|

|

|

|

||

その他流動負債 |

|

|

|

|

|

|

||

流動負債総額 |

|

|

|

|

|

|

||

非流動負債: |

|

|

|

|

|

|

||

長期債務、未償却割引#ドルを差し引く |

|

|

|

|

|

|

||

リース負債を経営する |

|

|

|

|

|

|

||

収入を繰り越す |

|

|

|

|

|

|

||

所得税に対処する |

|

|

|

|

|

|