アメリカです

アメリカ証券取引委員会

ワシントンD.C.,20549

表

|

|

|

(マーク1) |

1934年証券取引法第13条又は15条に基づいて提出された年次報告 |

|

|

|

本財政年度末まで

|

|

1934年証券取引法第13条又は15条に基づいて提出された移行報告 |

|

|

|

そこからの過渡期について |

手数料書類番号

(登録者の正確な氏名はその定款に記載)

|

||

(登録設立又は組織の国又はその他の管轄区域) |

|

(税務署雇用主身分証明書番号) |

|

|

|

|

||

(主にオフィスアドレスを実行) |

|

(郵便番号) |

登録者の電話番号は市外局番を含んでいます

同法第12条(B)に基づいて登録された証券:

|

|

|

クラスごとのタイトル |

取引コード |

登録された各取引所の名称 |

同法第12条(G)により登録された証券:なし

登録者が証券法規則405で定義されている経験豊富な発行者である場合は、再選択マークで示してください

再選択マークは,登録者が法案第13条または第15条(D)条に従って報告を提出する必要がないかどうかを示すYes☒

再選択マークは、登録者が(1)過去12ヶ月以内(または登録者がそのような報告の提出を要求されたより短い期間)に、1934年の証券取引法第13条または15(D)節に提出されたすべての報告書を提出したかどうか、および(2)過去90日以内にそのような提出要件に適合しているかどうかを示す

再選択マークは、登録者が過去12ヶ月以内(または登録者がそのような文書の提出を要求されたより短い時間以内)に、S−T規則405条(本章232.405節)に従って提出を要求した各相互作用データファイルを電子的に提出したか否かを示す

登録者が大型加速申告会社,加速申告会社,非加速申告会社,小さな報告会社,あるいは新興成長型会社であることを再選択マークで示す。取引法第12 b-2条の規則における“大型加速申告会社”、“加速申告会社”、“小報告会社”、“新興成長型会社”の定義を参照されたい。

|

|

|

|

|

|

☒ |

ファイルマネージャを加速する |

☐ |

非加速ファイルサーバ |

☐ |

|

規模の小さい報告会社 |

新興成長型会社 |

|

|

新興成長型企業であれば、登録者が延長された移行期間を使用しないことを選択したか否かを再選択マークで示し、取引所法第13(A)節に提供された任意の新たまたは改正された財務会計基準を遵守する

登録者が報告書を提出したかどうかを再選択マークで示し、その経営陣が“サバンズ-オクスリ法案”(“米国連邦法典”第15編、第7262(B)節)第404(B)条に基づいてその財務報告の内部統制の有効性を評価したことを証明する。この評価は、その監査報告書を作成または発行する公認会計士事務所によって行われる

証券が同法第12条(B)に基づいて登録されている場合は,登録者の財務諸表が以前に発表された財務諸表の誤り訂正を反映しているか否かを示すチェックマークを適用する☐

これらのエラーのより真ん中に登録者の任意のエンタルピーCER幹部が相関回復期間中に§240.10 D-1(B)に基づいて受信したインセンティブベースの補償による回復分析を行う必要があるかどうかを再選択マークで示す. ☐

登録者が空殻会社であるか否かをチェックマークで示す(同法第12 b-2条で定義される)。☐はい

2022年6月30日現在,登録者の非関連会社が保有する普通株の総時価は約$である100万ドル、44.19ドルの終値に基づいています。

2月1日まで3, 2023,

引用で編入された書類

2023年3月28日頃に委員会に提出される2023年度株主総会の最終委託書の内容の一部が引用により本文書第3部に組み込まれる予定である。

監査役の名前:

POTLATCHDELTIC社とその合併子会社

表の内容

|

|

ページ 番号をつける |

|

|

|

第1部 |

|

|

第1項。 |

商売人 |

3 |

第1 A項。 |

リスク要因 |

18 |

項目1 B。 |

未解決従業員意見 |

30 |

第二項です。 |

特性 |

30 |

第三項です。 |

法律手続き |

30 |

第四項です。 |

炭鉱安全情報開示 |

30 |

|

|

|

第II部 |

|

|

五番目です。 |

登録者普通株市場、関連株主事項、発行者による株式証券の購入 |

31 |

第六項です。 |

保留されている |

32 |

第七項。 |

経営陣の財務状況と経営成果の検討と分析 |

33 |

第七A項。 |

市場リスクの定量的·定性的開示について |

47 |

第八項です。 |

財務諸表と補足データ |

48 |

|

連結業務報告書 |

50 |

|

総合総合収益表 |

51 |

|

合併貸借対照表 |

52 |

|

統合現金フロー表 |

53 |

|

株主権益合併報告書 |

54 |

|

連結財務諸表付記索引 |

55 |

|

連結財務諸表付記 |

56 |

第九項です。 |

会計·財務開示面の変化と会計士との相違 |

87 |

第9条。 |

制御とプログラム |

87 |

プロジェクト9 B。 |

その他の情報 |

90 |

プロジェクト9 C |

検査妨害に関する外国司法管区の開示 |

90 |

|

|

|

第三部 |

|

|

第10項。 |

役員、行政、会社の管理 |

90 |

第十一項。 |

役員報酬 |

90 |

第十二項。 |

ある実益所有者の担保所有権及び経営陣及び株主に関する事項 |

90 |

十三項。 |

特定の関係や関連取引、取締役の独立性 |

90 |

14項です。 |

主な会計費用とサービス |

90 |

|

|

|

第4部 |

|

|

第十五項。 |

展示品と財務諸表の付表 |

91 |

第十六項。 |

表格10-Kの概要 |

96 |

|

|

|

サイン |

97 |

|

カタログ表

説明的説明

本報告では、“当社”、“当社”について言及する場合には、PotlatchDeltic社とその合併子会社を含む。

前向きな情報に関する警告声明

歴史情報以外に、本報告には、1933年証券法第27 A節と1934年証券取引法第21 E節で指摘されたいくつかの前向き陳述が含まれている。これらの陳述は、我々のヘッジツールおよびドロップの予想有効性、予想される年金資産リターン、年金計画への要求入金、私たちの業績株式報酬(PSA)および制限株式単位(RSU)に関する補償コストの確認、予期される無形資産の予想償却費用、PSAおよびRSUの補償コストの未確認補償コストの予想償却、キャッシュフローヘッジファンドの純収益金額は、今後12ヶ月の収益に再分類される予定である;予想される税金および繰延、予想される株式買い戻しおよび配当支払い、予想される現金残高、運営キャッシュフロー、および予想される流動性;を含む、我々の予想される将来の財務および経営業績をしばしば言及または説明している。私たちの信用手配下の潜在的な用途と推定支払い;アーカンソー州Ola鋸木工場火災の予想影響;予想された保険カバー範囲と予想された保険クレームと残りの保険収益を受け取る期待時間;全面的な運営を再開する期待時間、および製材所の将来の推定年間生産能力;森林炭素為替市場の発展に対する期待;債務義務、利息支払いおよび債務再融資の期待;予想購入とその他の義務;既存の住宅ストックの推定年齢とアメリカ不動産市場、家屋修復と再建活動に対する期待;木材と原木市場、木材価格、木材出荷量、鋸木需要、原木供給協定で規定されている原木販売割合;木材伐採量、原木在庫, 本プレスリリースで言及された事項は、予想されるコスト、予想コスト、1エーカー当たりおよび開発されたブロック価格、2023年の資本支出の予想、温室効果ガス削減目標、ESGに関する潜在的な機会、私たちのアーカンソー州ウォルド製材所の拡張および現代化に関連するコスト、プロジェクトの予想完了時間、およびプロジェクトによる生産性の予想向上、および同様のことである。

前向きな陳述は、それらが歴史的または現在の事実と厳密に関連していないという事実によって識別することができる。それらは、しばしば、予想、可能、可能、すべき、信じる、予想、推定、プロジェクト、意図、計画、目標、または約または同様の言葉または用語の使用に関する。これらの展望的陳述は私たちの現在の期待と仮定に基づいており、未来の事件や業績の保証ではない。私たちが期待している実現と私たちの仮定の正確性は多くのリスクと不確定要素の影響を受け、これらのリスクと不確定要素は実際の結果と展望性陳述に記述されているものとは大きく異なる可能性がある。以下に示す要因と第I部--第1 A項。リスク要因そして第2部−プロジェクト7.経営陣の財務状況と経営成果の検討と分析現在知られていないか、または現在それらが無関係であると考えているので、私たちの実際の結果は、私たちの前向きな陳述とは大きく異なる可能性があるから、ここに記載されていない他の要素もある。私たちはこの報告書が発表された日以降に私たちの展望的な陳述を更新する義務がない。

リスク、不確実性、仮説

私たちの実際の経営結果は、私たちの歴史的結果や本報告の前向きな陳述によって表現されたり暗示されたりする結果とは大きく異なるかもしれない。このような差異をもたらすか、または促進する可能性のある重要な要因は、以下の要因を含むが、これらに限定されない

1

カタログ表

2

カタログ表

パ.パRT I

項目1.B有用性

一般情報

PotlatchDeltic Corporation,前身はPotlatch Corporation,前身はPotlatch Holdings,Inc.であり,2005年9月にデラウェア州に登録設立され,再編を促進し,連邦所得税面の不動産投資信託(REIT)待遇を得る資格がある。1903年にメイン州に設立された元Potlatch社の事業の継承者である。2018年2月20日、Deltic木材会社(Deltic)がPotlatchの完全子会社に合併した。合併後,PotlatchはPotlatchDeltic Corporationと改称された.

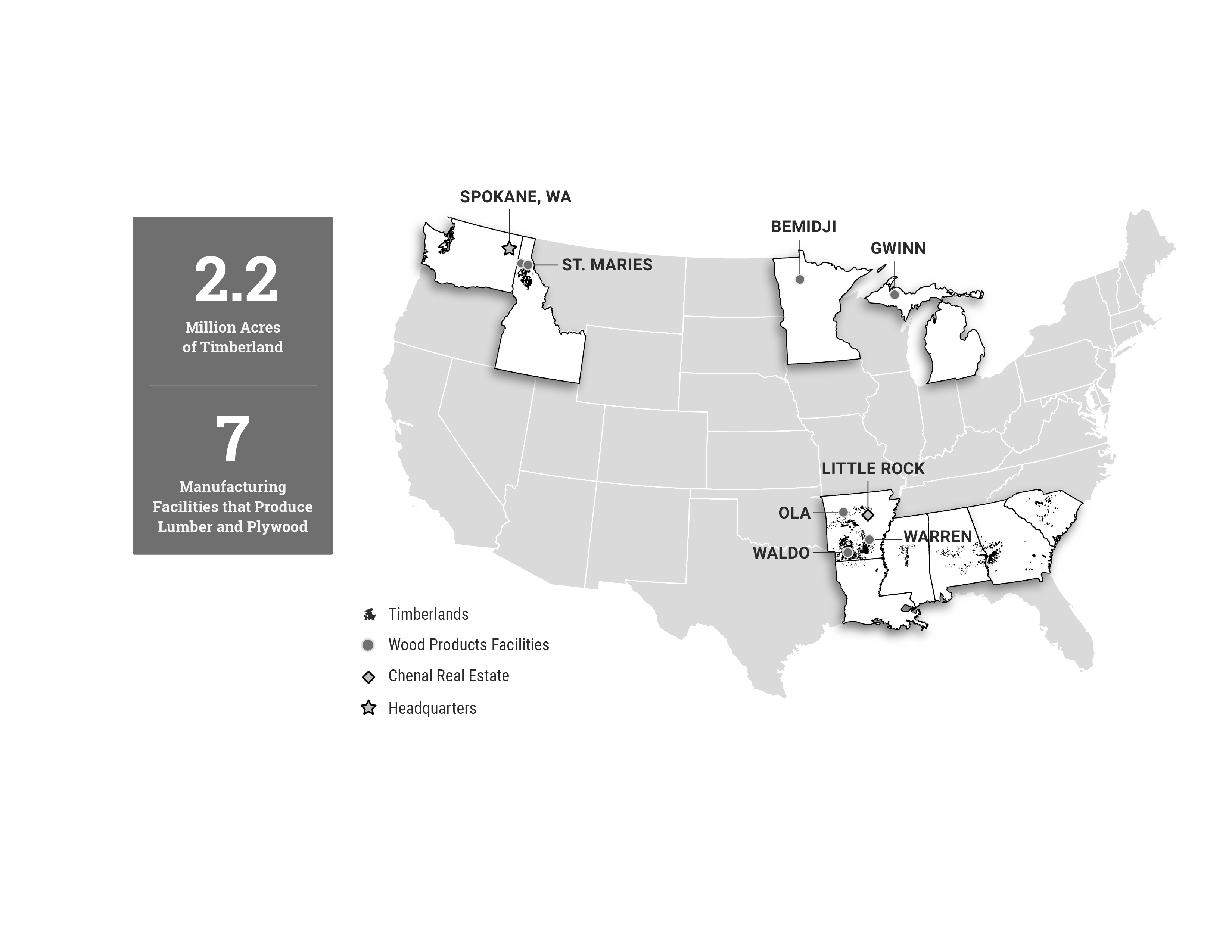

私たちは有力な林地不動産投資信託基金で、九州で業務を展開し、そのうちの七州に220万エーカー近くの林地を持っています。6軒の製材所と工業レベルの合板工場、住宅と商業不動産開発企業、農村林地販売プロジェクトを持っています。

私たちの業務は三つの業務部門に分かれています

下の地図はワシントン州スポカンの林地、製造施設、不動産開発業務、会社のオフィスにある位置を示しています。

3

カタログ表

我々の各業務部門に関する他の情報は本節に含まれ,第2部−プロジェクト7.経営陣の財務状況と経営成果の検討と分析そして注2: 市場情報を細分化するはい 連結財務諸表付記.

不動産投資信託基金として、私たちは通常、立木を販売する収入を含む連邦と州会社の所得税を株主に分配する不動産投資収入のために支払う必要はありません。私たちはPotlatchDelticの課税REIT子会社(PotlatchDeltic TRSまたはTRS)の運営によって生まれた収入に連邦企業所得税を納めなければならない。これらの子会社は主に私たちのWood Products製造事業といくつかの不動産投資を含む。しかし,Deltic合併後5年間(2023年2月現在)には,REITが保有する前Deltic不動産の販売の内蔵収益(合併日公平時価が税ベースを超える部分)には会社税を納める必要がある。直立木の販売には内建利所得税を納める必要はありません。

業務戦略

私たちのビジネス戦略には以下の重要な要素が含まれています

4

カタログ表

業務の細分化

林地部分

業界背景。鋸木に対する需要は,価格,品種,等級,品質,木材消費施設からの距離,顧客ニーズを満たす能力に大きく依存する。パルプ木材の需要は製紙やパルプ製造業界およびペレット材料に依存する。のこぎり木とパルプはすべて国内と国際経済状況、全世界の人口増加とその他の人口要素、業界生産能力とドル対外貨為替レートの影響を受けている。現地では,個別木製品やパルプ製造施設の拡張や閉鎖により,木材需要や価格も変動する。

現地の原木供給も現在の木材価格の変化に伴い変化している。木材価格の上昇は,従来商業木材経営に提供されていなかった土地を含む個人林地の伐採増加を招くことが多い。アメリカ南部の大部分の地区では、2009年に不動産市場が崩壊した後の長年の低伐採と収穫が遅延したため、30年以上前に連邦政府の激励措置を通じて南部行作物用地を林地に転化し、営林実践(遺伝子組換え苗木、農園、施肥)を改善したため、南部エーカーの生産力を高め、既製立木木材の供給過剰を招いた。これらすべての要素は南部の一部地域の製材価格の持続的な低迷を招いた。原木供給と価格は,米国の新築住宅への需要,修理と改造活動,木製品工場の生産能力,原木と木材輸出および天気に関する条件や自然災害の影響を受けている。

数年来壊滅的な森林大火,連邦と省級土地の継続的な刈り取り制限,山松カブトムシによる破壊により,太平洋北西部とカナダ西部の丸太供給が逼迫している。これらの行動は、ブリティッシュコロンビア州工場の減産、工場閉鎖、カナダコルク木材生産のカナダ東部省への移転、カナダメーカーの米国南部の既存と新工場への投資を招いた。

森林行動会社です。我々は,外部顧客に納入された丸太の販売と丸太販売を行うことで,我々の林地の見返りを最大化するとともに,我々の林地を持続的に管理するように努力している。Timberland部門はその丸太の一部を市場価格で私たちのWood Products工場に売却した。2022年、2021年、2020年、私たちWood Products工場の部門間売上高は、それぞれTimberland部門の総収入の33%、37%、37%を占めています。当部門では,わが林地付近に位置する各種森林製品会社にものこぎりやパルプを販売している。この細分化市場の顧客規模は小型事業者から多国籍企業まで様々である。2022年、2021年、または2020年には、第三者顧客が私たちの総合収入の10%以上を占めていません。 我々は,信頼性の高い高品質丸太供給,規模化された数量,競争力のある価格を顧客に提供することで市場で競争している。

一般に,我々の丸太供給プロトコルは,市場状況を反映するために特定の数の木材を定期的に調整した価格で指定された顧客施設に渡すことを要求している.我々北方地域の契約価格は原木,木材,木屑,その他の残留物の現行市場価格に応じて定期的に種別に調整されている。また,アイダホ州では,外部と内部顧客について,約75%の鋸木販売価格と木材価格をインデックス付けしている。私ども南方地域の契約価格は三ヶ月ごとに現行の丸太市場価格に基づいて調整されています。一般的に、私たちの原木供給協定の有効期間は1年から5年だ。2022年には,原木供給協定により,約31%の収量が販売された。原木供給協定により,2023年には我々の収量はほぼ同じ割合で販売されると予想される。また,狩猟リース,娯楽許可とリース,鉱業権リースや炭素固定などの非木材資源から収入を発生させている。

5

カタログ表

林地所有権。Timberland部門は220万エーカー近くの林地を持続的に管理することができ、その中には約19,000エーカーの長期賃貸契約が含まれている。以下では、2022年12月31日に私たちの林地に関するより多くの情報を提供します。

|

|

|

|

|

|

|

|

|

エリア |

|

状態.状態 |

|

説明する |

|

エーカー(千エーカー) |

|

|

北方地区 |

|

アイダホ州 |

|

様々な商業的に可能な針葉樹種は |

|

|

626 |

|

|

|

|

|

|

|

|

|

|

南方地区 |

|

アーカンソー |

|

主に南方の黄松と硬い木です |

|

|

952 |

|

|

|

ジョージア州 |

|

主に南方の黄松と硬い木です |

|

|

218 |

|

|

|

アラバマ州 |

|

主に南方の黄松と硬い木です |

|

|

152 |

|

|

|

ミシシッピ州 |

|

主に南方の黄松と硬い木です |

|

|

135 |

|

|

|

サウスカロライナ州 |

|

主に南方の黄松と硬い木です |

|

|

63 |

|

|

|

ルイジアナ州 |

|

主に南方の黄松と硬い木です |

|

|

30 |

|

|

|

|

|

全南部地区 |

|

|

1,550 |

|

|

|

|

|

合計する |

|

|

2,176 |

|

林地蓄積量現在常備している販売可能木材在庫の総推定数量は毎年更新され、若い生長による販売可能木材、当年軽生長が規定直径規格に達した時の増加、販売可能木材の年間成長率と追加販売可能木材の調達を反映し、木材収穫と土地販売による減少を反映している。この推定は業界実践と一致する方法を用いて得られ、統計方法と現場サンプリングに基づいている。推定された林地蓄積量には環境感受性地域の木材が含まれており,これらの地域の林地管理方式は最適管理法と国家森林慣行法に適合している。

以下は、12月31日までの予想常備木材在庫についての補足情報です

|

|

|

|

|

|

|

|

|

|

|||

(単位:百万トン) |

|

2022 |

|

|

2021 |

|

|

変わる |

|

|||

北方地区 |

|

27.8 |

|

|

28.8 |

|

|

|

(1.0 |

) |

||

南方地区 |

|

|

80.0 |

|

|

59.2 |

|

|

|

20.8 |

|

|

合計する |

|

|

107.8 |

|

|

|

88.0 |

|

|

|

19.8 |

|

2021年以来、私たち南部地域の販売可能木材在庫の増加は、主にCatchMarkと合併して約348,000エーカーの土地を増加させたことと、ミシシッピ州とアーカンソー州で3つの補充林地を買収し、合計約46,000エーカーを買収したためである。

林地は豊作である.私たちの短期的で長期的な収穫計画は私たちの林地管理過程の重要な要素だ。毎年,その年に収穫する林地と林木蓄積量を指定する収穫計画を策定している。我々の収穫計画は,変化する市場条件を考慮し,余剰木材の増加を促進し,我々の環境管理政策を反映している。これらの計画は収穫計画を最適化し、渓辺管理区と野生動物の生息地の特徴を保留する林分レベルのような最適な森林管理実践に組み入れられた。 私たちは水質、野生動物の生息地、労働者の安全を保護するために、規制と認証要求に応じてすべての作業を行った。各収穫計画は,木材の年齢,大きさ,種分布の分析,収穫方法,生育速度,各種の伐採量,予想処分,間伐操作,規制制限,その他の関連情報の期待を反映している。持続可能な収穫計画は,天候,木材生育速度,規制制限,および他の仮定の予測に基づいており,その多くは制御できないため,収穫計画で予測された数や指定された特定の木材林を収穫できる保証はない。

6

カタログ表

下表は2022年の各地域の木材総生産量をまとめたものである。

|

|

収穫した木材 |

|

|||||||||||||

(トン,千で) |

|

のこぎりの木 |

|

|

パルプ木材 |

|

|

切り株 |

|

|

合計する |

|

||||

北方地区 |

|

|

1,577 |

|

|

|

40 |

|

|

|

— |

|

|

|

1,617 |

|

南方地区 |

|

|

2,199 |

|

|

|

1,878 |

|

|

|

830 |

|

|

|

4,907 |

|

合計する |

|

|

3,776 |

|

|

|

1,918 |

|

|

|

830 |

|

|

|

6,524 |

|

われわれの2022年の収量が計画より高かったのは,主に2022年9月中旬にCatchMark林地が増加したためである。我々の現在の2023年の収穫予測は一定の林地保有量に基づいており,市場状況,我々の用材林の樹齢,最近の林地販売や買収などを考慮して約770万トンを予定している。

2022年12月31日と2021年12月31日までの年度地域·製品別の詳細な収穫情報は第2部−プロジェクト7.経営陣の財務状況と経営成果の検討と分析.

木製品細分化市場

行動する私たちは米国トップ10のコルク木材メーカーで、11億板フィートの生産能力を持っている。私たちはまた1.5億平方フィートの生産能力を持つ工業レベルの合板工場を持っている。この業界の競争力は、運営する工場数に基づくのではなく、単一の工場の効率と工場ごとに競争力のある原材料を提供することに基づいていることが大きいと考えられる。これは,施設間や施設間での移行ログは通常経済的ではなく,より大きな専門化や運営効率を可能にする可能性があるためである.代わりに,各工場は比較的限られた地理的地域で入手可能な原材料を利用しなければならない。このような理由で、私たちはより多くの工場を持つ会社と効果的に競争できると信じている。私たちは製品の品質、顧客サービス、価格を競争の基礎としています。

私たちのすべてのWood Products工場と2022年12月31日のそれぞれの生産能力は以下のように説明されます

|

|

年産エネルギー1,2 |

製材所: |

|

|

アーカンソー·ウォーレン |

|

220 MMBF |

アーカンソー·ウォルドー |

|

190 MMBF |

アイダホ州サンマリス |

|

185 MMBF |

グウェンミシガン州 |

|

185 MMBF |

オラアーカンソー3 |

|

150 MMBF |

ミネソタ州ベミジ |

|

140 MMBF |

合板工場: |

|

|

アイダホ州サンマリス |

|

150 MSF |

1 |

生産能力とは工場が正常な運営条件下で正常製品と組み合わせて生産する際に検証された年間生産能力である。正常運行条件は各施設の配置、効率、作業便に依存する。一般的には、各施設ごとに週4日1日2便(週10時間)を含む定義が含まれており、業界全体で認められている測定基準と一致している。効率向上と残業により、生産が生産能力を超える可能性がある。2022年の製材所の実生産量は1,019 MMBFであった。 |

2 |

MMBFは百万平方フィートを表し、MMSFは百万平方フィートを表し、3/8インチパネルの厚さを基準とする。 |

3 |

2021年6月、アーカンソー州オラ市の製材所の大原木一次故障工作機械センターで火災が発生した。かき氷、窯、運輸部門は影響を受けなかった。新設備の設置が完了した;大型原木生産ラインが再稼働し、原木加工は2022年9月に開始され、製木工場は2023年第1四半期末に1.5億板フィートの満負荷生産に達する予定だ。火災発生前の実生産量は平均約130 MMBFであった。 |

私たちの木材製品部門はアーカンソー州、アイダホ州、ミシガン州とミネソタ州の七工場で木材、合板と残留製品を製造して販売しています。この部門の製品は主に商品製品であり、私たちの販売部門を通じてエンドユーザー、小売業者あるいは卸売業者に販売し、全国的に流通し、主に住宅建築、修理と改築、工業製品とその他の建築活動に用いられる。 一般的に、以下の要因は、木材製品の販売変化と需要に影響を与える

7

カタログ表

私たちは私たちの木製品工場の維持と自由に支配できる資本プロジェクトに絶えず投資している。私たちは主に予想された投資収益水準に基づいて自由に支配可能な資本改善を評価する。例えば、2022年6月、アーカンソー州ボルドーにある製材所の拡張と近代化改造のプロジェクトを発表しました。このプロジェクトでは,製材所の年産エネルギーを1.9億板尺の寸法木材から約2.75億板尺に向上させ,製材所の運営コストを著しく低減する予定である。私たちが行っている資本改善は、より高い生産性、より良い従業員の安全、規制基準の適合性、および環境効果を提供する。

木材購買部私たちの調達員は私たちの林地からあるいは個人、州、連邦源から私たちの施設のために木繊維を購入します。顧客のニーズと品質に応じた木製品の生産に取り組み、責任を持って原材料を調達しています。私たちの7つの工場はSFI認証に合格しました®SFIとして構造を提供してくれた光ファイバ調達基準®計画参加者は,認証と非認証林地から繊維を購入する.2022年、私たちのすべての木製品工場の木材消費量は100%SFIです®光ファイバ調達認証。私たちは一般的に大量の原木の長期供給契約を維持しない。2022年、2021年、2020年に、私たちのTimberland部門から購入した製品は、それぞれ私たちの木製品部門の繊維コストの49%、52%、51%を占めています。

不動産細分化市場

私たちの不動産部門の活動には主に農村土地の売却と不動産開発と分割活動があります。

農村不動産経営。私たちは私たちの核心林地業務に戦略的な意味を持たない農村土地、あるいは時間が経つにつれて、より娯楽、保護、商業あるいは住宅用途価値の高い農村土地を売却する。このような土地の売却は10年以上の間に起こるかもしれない。私たちは定期的に私たちの林地を階層的に評価し、新しい林地の買収に伴い、私たちの林地の最高価値と最適利用を評価し続けている。私たちも時々機会を利用して、定価が特に魅力的だと思うところで核心林地を売却し、売却はより理想的な物件の購入と協力し、同時に同類の交換取引で税金を繰延したり、各種の他の財務或いは戦略目標を満たしたりする。私たちは現在約90,000エーカーの非核心林地不動産を確定しました。私たちは時間の経過とともに売るつもりです。CatchMark合併買収による林地の階層化と2022年に完成した3つの補完的買収と、市場機会が出現した場合には、より多くの非コア林地不動産を決定することが予想される。例えば、私たちは2022年にこの業界で初めて太陽エネルギー開発業者への土地売却と考えられる取引を完了した。

農村不動産運営の結果は,我々の非コア林地への需要,売却物件タイプ,これらの物件の基礎および物件販売の終了時間に依存する。

不動産を開発して運営する不動産部門は不動産開発や販売にも従事しており、我々のTRSを通じて未開発の面積を販売することもある。アーカンソー州小石城のChenal谷は主要で高級な全体計画コミュニティであり、約4800エーカーの住宅と商業物件があり、2つの選手権ゴルフ場を持つカントリークラブを囲んでいる。また、私たちはアーカンソー州温泉市に800エーカーの土地が未来に開発できる。チェナル谷では、各コミュニティの約20%の土地が緑地として残されている。また,開発過程全体でコミュニティとの間には,総面積の約15%が緑地として残されている。アーカンソー温泉市のレッドオークリッジ開発プロジェクトでは,同じ環境保全手法を多く採用している。

宅地ブロックは家屋建築業者や個人に売却され、商業用地は開発者や企業に売却される。住宅·商業物件の開発·販売を支援するインフラその他の改善策は、私たちが直接提供·援助しており、場合によっては不動産改善区を通じて提供·援助されている場合もある。十分な需要があり、基本的にすべてのインフラが建設されると、私たちはこのような物件を開発するだろう。将来のインフラ投資は主により多くの物件の開発と販売に使用される。チェナル谷の中心的なインフラの大部分はすでに準備されている。私たちは通常毎年チェナル谷地域で約150の住宅ブロックを開発しています。また、将来の発展と販売が可能な潜在的な住宅地は約1,430枚ある。商業用に約300エーカーの土地があります私たちの不動産市場での競争相手は他の地主や開発者です。

不動産開発業務の結果は,開発プロジェクト内の位置,新規と既存の住宅在庫レベルおよび不動産販売終了時間に依存する。

8

カタログ表

季節性

我々Timberland部門の原木やパルプ販売量が毎年上半期に通常低いのは,南部地域の冬季降雨と北部地域の春季融解が木材収穫作業を制限しているためであり,これは路盤軟化と湿った伐採条件が伐採地点への進入を制限しているためである。第3四半期は一般的に私たちのTimberland部門の最も強力な生産四半期だ。建築活動が遅い冬の月には、私たちの木製品に対する需要は通常低下しますが、建築活動が通常高い春、夏と秋には、需要は通常増加します。悪天候条件により売却または買収を考慮した任意の財産が制限されている場合、農村不動産処分や買収は悪影響を受ける可能性がある。Chenal Valleyの不動産開発販売は年間を通じて行われており、歴史的にはほとんどの販売が下半期に発生しているにもかかわらず、建設業者が次の春夏の伝統的な住宅の建設と購入シーズンに準備しているからである。不動産開発販売のタイミングは、不動産開発を市場に出す前にインフラや他の改善に必要な可用性の影響を受ける可能性もある。

環境、社会、ガバナンス(ESG)実践

我々は,我々の利害関係者に一連の持続可能な経済,社会,環境価値を提供し,子孫が地球を助けるために貢献するように努力している。私たちの使命は資源を発展させ生産し、私たちの生活の基礎を築き、私たちの生活、仕事、娯楽のコミュニティを改善することです。私たちの価値観は安全、包容と尊重、誠実さ、卓越した運営、コミュニティ、環境管理だ。我々は,国連の持続可能な開発目標が共通して合意された世界的抱負の一部としての重要性を認識し,全17の持続可能な開発目標を支持し,持続可能な開発目標6(クリーン水と衛生),8(まともな仕事と経済成長),12(責任ある消費·生産),13(気候行動),15(陸上生命),17(目標パートナーシップ)を最大の影響を与えることができる分野に決定した。強力なESG基盤を維持することは、長期的な利害関係者の価値を推進する能力の重要な構成要素であり、これらの原則は、私たちが毎日どのように業務を展開するかを指導する。

ESG管理

我々のESGガバナンスは、取締役会の監督を含み、組織全体にESG考慮要因を組み込み、ESG目標およびイニシアティブを実施するためのフレームワークを設定する。副社長、公共事務および首席ESG官は、我々のESG報告および計画に高度なリーダーを提供する。取締役会は私たちの環境管理、社会的責任、健康と安全、そして会社の管理政策とやり方を監督している。また,組織内に機能を横断したグループを構築し,我々のESG戦略に意見を提供し,我々のESG目標を実現し,ESGを我々のサービスに埋め込む計画を立てた.これらのグループには、ESG管理グループ、ESGワーキンググループ、炭素および気候目標に注目する工場レベルの環境グループが含まれる。

環境実践

持続可能な林業実践. 我々の林地が炭素の除去,貯蔵,循環に強力な源を提供することを含む気候変動対策における森林の役割を認識した。また,収穫した樹木は木製品として作られ,すでに封入されている炭素を貯蔵し続け,化石燃料排出密集型建築材料に代わることができる。数十年の管理経験を利用し、科学研究組織と密接に協力することを通じて、著者らは国際公認の森林管理標準に従って、持続可能な基礎の上で著者らの林地を管理する同時に、気候変化がどのように潜在的なリスクと機会を発生する可能性があるかを考慮する。私たちの環境、健康、安全、森林管理政策は私たちの林地管理方法を強化した。我々は森林管理と持続可能な発展の面でリードしており,我々の森林慣行を厳格な第三者監査と認証を行い,クリーンな空気と水および野生動物生息地の保護をさらに支援している。

私たちの林地は,生物多様性,水質,その他の生態系価値を保全するために適切な措置を講じている作業森林である。私たちの林地はまた私たちのコミュニティに独特な環境、文化、歴史と豊かな娯楽機会を提供します。私たちは私たちが管理している土地で、いくつかの地域が保護され、絶滅危惧種が保護されなければならないということを認識している。私たちは資源を投入して、これらと他の品質を保護するために努力しながら、私たちの森林を管理して、経済的に成熟した木材を生産しています。私たちの林地には様々なコルクや硬木樹種が含まれています。

9

カタログ表

規制と認証の枠組みを含む内部最適管理実践(BMP)を策定し,持続可能な林地管理を促進するために環境保全の一致,テストを実施する手段を提供した。これらの基準を用いて森林土壌の健康を維持し,水質や水生生息地を保全し,生物多様性を促進している。私たちの森林管理者はBMPを私たちの環境管理システムの一部としている。伐採請負業者は承認された請負業者リストに登録され,年次訓練を受けなければならず,すべての請負業者に我々の土地での森林管理活動中に適用されるBMPを実行し,最終収穫後に伐採や栽培を行うことを具体的に規定している。私たちはまた、私たちが管理している土地では、いくつかの地域が保護され、絶滅危惧種が保護されなければならないということを認識している。私たちは毎年平均3%から4%の森林を収穫し、100%の林地は収穫後に再造林している。平均的に、私たちは毎年2300万~2500万本の苗木を植えている。

私たちの林地はSFI認証を100%通過しました® 森林管理基準とアーカンソー州とルイジアナ州の約70%の合併林地でFSCの認証を受けました®森林管理基準。一般的に、私たちは私たちの金融サービスセンターからパルプ木材のプレミアムを実現することができる® 認証された土地。私たちはまた規制開発に積極的な態度を取り、可能な状況で基準制定に参加する。我々は規制機関と協力し,自発的な保全計画を策定し,環境問題を解決するとともに,林地を効率的に運営する能力を維持している。

Timberlandの火災は特にカナダ西部と太平洋北西部で増加し続けている。アイダホ州最大の個人土地所有者として、アイダホ州林地の火災リスクの低減を支援するいくつかのやり方が実施されている。この方法には,消防区に参加するか,州,連邦,民間林地所有者と協力協定を締結し,参加者が火災がどこで発生しても資産や資源に貢献して火災を撲滅することがある。火災が高度に危険な期間には,営火を禁止し,林地上の通路を閉鎖し,収穫計画を夕方/早朝に調整し,伐採活動後に潜在的な火災発生を現場に監視させる可能性がある。さらに、5月から10月にかけて、伐採や営林請負業者と合意し、水、ポンプ、手動工具などの特定の消防資源を現場に配備することを求めた。火は森林管理における重要なツールであり、伐採後の木質残骸、いわゆる伐採を除去し、再栽培の準備を助けるためのものである。防火障壁の設置,機械杭打ち,焼却杭基の設置により砕石を管理した。モンタナ州/アイダホ州空港グループにより余剰ごみ焼却の許可を得ており,大気条件や進行中の他の燃焼活動を評価し,空港への影響を最大限に低減している。

私たちの南方林地は火災が発生しにくいです。相対的に湿度の高い地域に位置しているからです。我々の南方伐採業務が最終収穫時の伐採を減少させたのは,林分間伐技術を用いて木材生産量を向上させたためである。南方の暖かい天気と湿った条件は切り傷を機械的に土壌に拡散させ、養分を土壌に戻すことができる。これらのやり方は,我々の林地が将来の収穫に利用できることを確保するだけでなく,しばしば林地火災からの潜在的な環境影響を減少させている。

環境管理私たちは持続可能な林地の管理と水、土壌と野生動物の保護に長い優れた遺産を持っている。我々の方法は,先進的な長期戦略収穫スケジューリングモデルを用いて林地の管理と収穫地域の再栽培を含む。

森林は多様な生態系であり、植物、動物、生物の生息地がある。積極的な森林管理は,広範な生物多様性恩恵を創造·維持する貴重なツールであり,森林が健康と生産性を維持できるようにしている。我々は林地上の生物多様性の保全に取り組んでおり,良好な林地を管理して水生,鳥類,陸上生物多様性に広範な生息地を提供しているという認識に基づいている。生物多様性を維持·強化する方法には,(1)景観管理,(2)林分多様性,(3)生態独特の場所や種の保全,および(4)研究の4つの主要な構成要素がある。

我々の林地は,捕獲とろ過水により流域内のコミュニティに清浄水の源を提供している。我々の林地で使用されている水質BMPsは,天然植生のろ過能力と隣接水体の侵食制御措置により,堆積物を最大限に減少させ,水質保全と保全を支援している。BMPには収穫期間中に河辺管理区から離れ,伐採道路の適切な設計と建設,水質保全を用いた伐採方法や設備などがある。

10

カタログ表

環境を保護する私たちの林地の保管人として、私たちのいくつかの林地にとって最善の結果は、それらを林地として永久に保護することかもしれないことを認識している。私たちは土地パートナーシップ、保育土地売却、そして保育地役権を通じてこの目標を達成した。私たちは、州、市、県、水務当局、環境/保護組織、保護基金、自然保護協会、公共土地信託基金を含む広範な保護利害関係者と協力している。また,絶滅危惧種の保護に取り組み,絶滅危惧種を保護するための生息地保全協定を締結した。2018年以降,約70%の郊外土地売却面積は保育用途であり,残りの30%は郷郊外康楽用途である。農村レジャー用地取引は近隣の土地所有者に所有権を増加させる機会を提供し、州内と州外のバイヤーに場所を見つけることができ、そこで農村の家に住むことができ、あるいは狩り、釣り、徒歩旅行、屋外活動を楽しむことができる機会を提供した。

責任のある製造我々の木製品製造プロセスは安全と卓越した運営を重視するとともに,環境への影響を最大限に削減している。私たちの木製品工場は責任ある製造と資源効率を重視しています。経験豊富な専門チームが私たちの木製品工場で環境コンプライアンスを積極的に管理しており,従業員の環境教育と訓練を含むコンプライアンス計画を実施している。施設は空気排出を最小限にし,水の排出をモニタリングし,渓流や河川を保護している。我々はチャンスを捉え,エネルギー消費を低減し,資源を節約し,再生可能エネルギーの使用を増加させる。私たちのすべての施設は廃棄物を管理して、私たちが発生する廃棄物を減らし、再利用または回収する機会がある。

木製品製造は先進的なコンピュータ化を用いて,丸太利用率を最大限に向上させる。製造過程では,おが屑,かんな,屑,樹皮を含む木材残渣が発生し,我々のボイラ内部で蒸気エネルギーに使用され,残りは広範な用途で販売されている。その結果,我々のログはほぼ100%利用された.私たちは購入した電力、天然ガス、プロパンの需要を満たすために、私たちの内部ボイラーとバーナから工場にエネルギーを供給する。私たちは、回収または処分前に通常の長寿命用途の最終用途のために、鉄道やトラックで生産された木材と合板を輸送する。

私たちの用水に対する測定可能な影響は私たちの木製品施設と私たちのオフィスに限られています。私たちの木製品工場は製造作業で使用する処理水が少なく、私たちはすべての場所の水を減らし、再使用して回収し、消費を減らすように努力しています。水は地表水、地下水と市政水源から来ており、主に原木甲板への灌水、鋸木冷却、ボイラー補水に用いられ、蒸気と防火を発生させる。広範な再利用とリサイクルにより,特に原木甲板において,用水量を最大限に削減することができる。排出された少量の水はまず沈殿池に送られて固体除去され,その後放出される。施設全体の水分損失は主に丸太灌水活動中の蒸発によるものであった。

炭素と気候です持続可能に管理されている森林は炭素除去,貯蔵,循環により気候変動に対応している。樹木は光合成により大気中の二酸化炭素を吸収し,枝,幹,針葉樹,根に貯蔵する。木製品を用いて樹木を貯蔵する炭素を造成し,バイオマスをエネルギーとして用い,炭素を自然循環に保持した。そして、私たちが植えた木は成長し、循環を更新し、純炭素埋蔵量を増加させる。管理されていない森林に比べて積極的な森林管理は大気中の炭素除去能力を向上させることができる。森林の成熟に伴い炭素固定の速度が遅くなり,自然樹木の死亡率が増加する。成熟した樹木を収穫し,再植すると炭素吸収の速度が増加し,木材や他の木製品用の木材が生成される。森林管理は伐採可能な樹木の生育に集中し,実木製品に用いられ,森林炭素の漁獲量を最大限に増加させ,長寿木製品に貯蔵する。木材を用いた建築に必要なエネルギーは,鋼やコンクリートなどの他の建築材料に比べて少なく,温室効果ガス排出も少ない。2021年末までに,我々の森林に生きている樹木は合計1.14億公トン二酸化炭素当量(CO 2 E)が貯蔵されていると推定され,土壌炭素は含まれておらず,6900万公トン二酸化炭素当量(CO 2 E)が販売可能な地上部に推定されている。

資源効率性は私たちが運営する重要な構成要素であり、私たちは浪費を減らすために努力している。また,我々の製造プロセスの効率化とエネルギー効率向上への取り組みは,温室効果ガス排出削減のメリットと機会を提供している。亜酸化窒素とメタンは木材燃焼エネルギー温室効果ガス排出計算に含まれる温室効果ガス排出である。それはまた天然ガスからの二酸化炭素を含む。我々の業務の温室効果ガス排出は主に我々のWood Products施設から排出される二酸化炭素からなり,これらの施設は購入した電力と現場ボイラとバーナからのエネルギーを使用しており,これらのボイラとバーナは残りの木材や天然ガスを燃料として利用している。

11

カタログ表

2022年9月,我々は初の炭素と気候報告書を発表し,我々の炭素記録を詳細に紹介し,様々な温室効果ガス(GHG)シナリオにおいて,大気二酸化炭素,温度,降水の変化が我々の林地に及ぼす可能性のある潜在的な物理的影響を評価した。2021年、私たちの純炭素除去と貯蔵は470万トンの二酸化炭素と推定される。我々の林地の直接除去量は合計440,000トンの二酸化炭素と見積もられているが,我々の外部繊維から調達した森林除去量は約160万トンである。我々が製造した木製品および我々の顧客が外部原木と木材余剰販売により製造した製品には約270万トンの二酸化炭素が貯蔵されていると推定されている。我々の炭素排出量は260万トンの二酸化炭素と推定され,そのうち範囲1と範囲2から排出される二酸化炭素総量は79,000トンと推定される。残りの推定250万トンの二酸化炭素は私たちのバリューチェーン全体の3排出だ。

2022年12月には,2030年の範囲1と範囲2の温室効果ガス排出を42%,範囲3バリューチェーンの温室効果ガス排出を2021年のベースラインに基づいて25%削減する温室効果ガス削減目標を決定した。これらの目標は,工業化前と比較して地球気温上昇を1.5℃以下に抑える非FLAG科学的目標イニシアティブ(SBTI)に適合している。

私たちの気候に関連するリスクとチャンスは2つに分けることができる:実物リスクと転換リスク。有形リスクとチャンスはイベント駆動の深刻な影響と気候モードの長期変化による慢性影響を含む。私たちの深刻なリスクは,1)洪水と極端な天気イベントの潜在的な増加,2)降水パターンの変化,数量,タイプ(雪と雨)と時間,3)土壌湿度条件の変化,4)虫害と疾患リスクの変化,および5)野火リスクの増加である可能性がある。慢性的な影響は樹木の生長過程における生産力と生産量の増加による潜在的な長期機会を含む可能性がある。気候変動と低炭素経済への転換による挑戦に対応する政策、監督管理、法律、技術、市場とその他の社会対策は転換リスクと機会をもたらした。潜在的な機会には、大量の木材などの革新的な木材製品の使用による市場機会の増加と、建築物における木質製品のより多くの使用を奨励する政策と奨励措置が含まれる可能性がある。炭素は市場の成長を相殺し,持続可能に管理されている森林は自然気候解決策と考えられているため,機会を提供することもできる。移行リスクには,炭素税,生物排出方法の変更,エネルギーコスト変化や環境管理の規制影響などの業務影響が含まれる可能性がある。

社会的責任実践

私たちは、私たちの会社文化、公平な報酬、包括的な福祉選択を通じて、PotlatchDelticを優れた職場にすることに取り組んでいます。私たちは道徳、多様化、包摂的なチームワーク環境を重視し、異なる背景と経験を持つ人材を誘致したい。

私たちのチームです2022年12月31日現在、全業務で1330人のチームメンバーを雇用しており、パート労働者は従業員全体の約73%を占めている。私たちの木製品部門は約82%の従業員を雇用し、パート労働を含む唯一の部門です。私たちの中の1軒の製材所のある従業員は、私たちの総労働力の約14%を占め、2023年に満期になった集団交渉協定の保護を受けている。

健康と安全です従業員に対する私たちの約束は健康と安全を核心価値観とする強力な文化から始まった。私たちは妥協なしに職業病と傷害の予防に集中している。私たちの運営には、安全監査、訓練、請負業者の安全要件、基本資本計画の一部としての年間健康と安全予算を含む包括的なセキュリティ計画があります。著者らは定期的に安全事件、リスク識別報告と“危険な失手”事件を審査し、そして肝心な経験を組織全体に応用した。請負業者の安全は私たちの林地安全計画の重点だ。木材伐採、道路建設とトラック輸送請負業者は厳格な州と連邦安全法規に符合し、年間特定業界とPotlatchDeltic安全訓練を受けなければならない。また、トレーニングビデオやサプライヤー行動基準も実施しており、コア業務請負業者がこれらの基準を遵守することを願っています。

新型肺炎の疫病を考慮して、私たちは依然として私たちの従業員とその家族、私たちの顧客、サプライヤーと私たちのコミュニティの健康と福祉を優先することに力を入れている。新冠肺炎疫病発生当初から、著者らは予防協定を構築し、私たちの場所が最小妨害の情況下で安全に運営できるようにした。従業員がどのようにワクチンを接種するかを含む疫病に関する現地関連情報を従業員に提供し、従業員のワクチン接種を強く奨励し、私たちのWood Products施設で現場ワクチン接種診療所を提供した。私たちは引き続き新冠肺炎の変化を監視し、必要に応じて私たちの現場作業政策と手続きを調整します。

12

カタログ表

チームのメンバーが発展する私たちは、高いスキルと多様な従業員チームを雇用することが競争優位であり、より良いチームメンバーの参加度をもたらすことができることを認識している。開発者は私たちの方法の核心的な構成要素であり、私たちは彼らの職業抱負を支持するためにすべてのチームメンバーを発展させることに取り組んでいる。私たちは従業員を育成し、彼らが現在の役割をより上手に把握し、彼らのキャリアを発展させ、会社全体でより大きな役割を担うための準備をするための正社員と非公式の計画を持っている。

私たちは運営の世代転換にあり、長年の知識を次の世代に伝えることに集中している。この世代間の転換は、会社も私たちの従業員も私たちが運営するコミュニティに貢献しているため、訓練や職業発展に新たな機会を創出し、地域の経済的利益を維持している。後継計画は私たちが正しい時間に正しい位置に正しい人員を持つことを保障するために必須的だ。私たちは毎年組織全体で後継計画会議を開催して、私たちの地元業務から、私たちの幹部チームを含めて、私たちの部門と会社レベルまで行っています。新たなリーダー役を希望し能力のある個人がマネージャーと協力し、有意義な発展計画を記録し、彼らの発展が軌道に乗っていることを確保することを支援している。

多様性と包括性です 多様性と包容性は私たちの価値観の基本的な構成要素であり、私たちは機会均等な雇用主になることを誇りに思う。私たちは多様性と包括性の原則に取り組んでいます私たちの政策には、私たちの多様性、公平と包容性政策、人権政策、企業行動と道徳基準、平等な雇用機会政策、アメリカの障害者法案政策が含まれています。私たちは私たちのコミュニティを代表する従業員チームを採用、育成、維持するために努力し、そして引き続き多元化計画を著者らの政策と実践に組み入れ、採用、従業員の発展と後継計画に関連する政策と実践を含む。

私たちは毎年、私たちの報酬と福祉計画を検討して、私たちが最も優秀な人材を誘致し、維持することができ、私たち従業員とその家族の健康と福祉を支援するために、競争力、時代性、包括性のある計画を提供することを支援します。私たちは給与公平の重要性を信じて、私たちは性別賃金公平を評価し、賃金を適宜調整する。2022年12月31日まで、女性は私たちの給料労働力の32%を占め、私たちの小時間労働者の13%を占め、私たちの総労働力の18%を占めている。会社全体では、給与レベル別の男性と女性の給与中央値の平均差は2%未満だった。

私たちが労働力全体の多様性に影響する能力はいくつかの重要な要素に大きく依存し、その中で最も重要なのは私たちのいる領域の合格候補者人材バンクである。私たちの多くの業務は農村コミュニティに位置し、そこの経済は木材工業によって駆動され、私たちの労働力はこれらの地域の人口統計と文化を反映している。私たちの職場人口統計データが私たちのコミュニティを反映するために、これらの地域コミュニティから人材を探し、これらの人材をわが社に残すことの重要性を強調し続けます。全体的に、労働力の20%は1つ以上の少数派集団のメンバーとして認められる個人から構成されている。

私たちは引き続きどのように女性と少数民族を私たちの業界に誘致し、そして彼女たちを私たちの会社に残して、1つの人材パイプを創立して、その中から人材を抜擢して、未来の指導職を担当することを探索し続けます。

責任あるガバナンス実践

取締役会の構成と独立性。私たちの使命と一致した責任あるコーポレートガバナンス、私たちの価値観に溶け込む文化、リスクを識別·緩和するための厳格なシステムが私たちの競争力を高め、弾力性を確立し、私たちの利害関係者のための長期的な価値を創出した。我々の会社管理政策とプログラム、強力かつ有効な取締役会は、私たちの文化に加えて、私たちを道徳的管理を誘導し、社会に対する尊重、企業責任に対する約束、及び健全な財務管理を促進する。私たちの取締役会はそのメンバーと指導者層で多様な代表性を実現するために努力している。現在、取締役会には3人の女性取締役がおり、そのうちの1人は人種多様性、2人は委員会議長。

私たちの役員独立政策は取締役会に独立役員が多数を占めることを要求しています。現在、10人の役員のうち8人が独立役員だ。2022年の間、取締役会は5回の会議を開催し、全取締役はアリペイの所在する取締役会と委員会のすべての会議に100%出席した。

13

カタログ表

“道徳的規則”私たちの会社の行動と道徳基準(道徳基準)は、私たちが誠実に行動し続けるという約束を再確認した。これは,すべての利害関係者に対する我々の責任を概説し,我々の意思決定を指導し,バリューチェーン全体で適用される最低業務基準を概説している.私たちはすべての職員たちに私たちの道徳基準の理念を注ぎ込むために努力している。すべての従業員は入社時に道徳規範が審査されたことを確認した。また、一部の従業員は、管理職、主管、調達主管を含み、その適合性の証明を含む道徳基準の年次審査を完了しなければならない。私たちはまた、私たちのサプライヤーと請負業者が同じ法律と道徳基準を遵守し、私たちのサプライヤー行動基準でこれらの要求を確立することを期待しています。

人権です人権の尊重はわが社の基本的な価値観です。私たちは私たちが人権を促進する上で重要な役割を果たしているということを知っている。我々は、適用される国内人権法を遵守し、“国連商業·人権指導原則”および“国連世界人権宣言”で認められた人権を含む国際的に公認された人権の尊重と支持に取り組んでいる。私たちの人権に対する私たちの約束は私たちの人権政策に体現され、私たちの会社の行動と道徳基準、サプライヤー行動基準、多様性、公平と包容性政策、森林管理政策、環境、健康と安全政策、そして私たちの他の政策、基準、そして慣行の支持を得る。私たちは原住民と伝統的な生計を尊重し、これらの問題に対する利害関係者の参加を重視している。私たちは水の根本的な重要性を認識し、品質、充足、そして獲得可能性を含む水を得る権利を尊重する。

利害関係者の参加私たちは私たちの利害関係者の異なる利益を認識し、私たちの会社内外での関係は私たちの価値創造と成功の重要な構成要素だと信じている。私たちは投資家とアナリスト、従業員、コミュニティ、顧客、政府代表、原住民、業界協会、非政府組織、研究組織、サプライヤーを含む広範な利害関係者とよく接触します。これは私たちが優先順位を理解し、決定し、私たちが組織として与える影響と、私たちが体系的な変革に与える機会を管理するのに役立つ。意味のある利害関係者の参加も我々のESG戦略の重要な部分であり、ESG問題に対するより多くの知識と認識を促進し、見解や傾向へのフィードバックを招き、信頼と連携を育成する。

我々の参加には,通常,1)情報の共有,2)有意義な対話の促進,3)持続可能な関係の構築と維持,の3つの主な目標がある。私たちの戦略、成果、目標をめぐる情報を提供することで、私たちは内部と外部の利害関係者たちが賢明な意思決定をすることを可能にする。

リスク管理私たちはESGリスクを含めて広範囲なリスクを識別して評価するための包括的なプロセスを持っている。PotlatchDelticは企業リスク管理(ERM)の枠組みを利用して、一連の環境、社会と管理テーマに関連するリスクを含む会社が直面する重大なリスクを識別、評価と軽減する。取締役会監査委員会と上級管理者は、会社が直面するリスクに対して主な責任を持っている。可能な場合には,我々企業のリスク管理過程の一部として,環境問題や気候変動に関する具体的なリスクを識別,評価,緩和する。また,我々の環境管理システム(EMS)とESG審査は毎年業務単位レベルで行われており,気候関連のリスクや機会を含めてサービスESGリスクや機会を評価している。

私たちは定期的に内部監査を行い、環境、安全、財務、開示、その他の法規、自発的な基準、私たち自身の会社政策の遵守を確保することを支援します。規定に適合していない問題が発見された場合、タイムリーに解決するために、行動計画を策定、実施、追跡します。独立した公共会計士事務所は、私たちの会計プロセス、財務報告、内部統制を継続的に監査している。私たちの包括的なネットワークセキュリティ計画は、会社、顧客、パートナー、サプライヤーの保護に重点を置いています。私たちのネットワークセキュリティ防御戦略には、アクセス制御、監視、従業員訓練、侵入対応が含まれています。私たちはまた、他の会社の政策を維持し、定期的に更新し、これらの政策は私たちの業務を指導し、私たちの従業員に通知し、私たちが識別したリスクの管理を助ける。

私たちの計画やイニシアティブに関するより詳細な情報は、私たちの環境、社会、ガバナンス報告書の“社会的責任への取り組み”を参照されたい。本報告および当社サイト上の他の情報は、本年度報告10-K表に参考的に組み込まれておらず、本年度報告のいかなる部分も構成されていない。

14

カタログ表

環境適合性と規制

私たちの業務運営で、私たちは様々な法律法規によって制限されている。私たちはまた、野生動物や水質の保護を含め、私たちの林地の自発的な認証に参加し、その全体の品質を維持することを支援している。法律法規や認証基準の変化は私たちの業務に大きな影響を及ぼすかもしれない。

私たちの林地の法規に影響を与える新しい環境法律または法規を公布したり、既存の法律または法規、特に空気、野生動物、水質および気候変化に関連する法律または法規を変更したり、これらの法律または法規を実行することは、私たちが巨額の費用を支払う必要があるかもしれないし、私たちの林地管理、伐採活動、および製造業務に悪影響を及ぼす可能性がある。現在または将来の収穫と森林管理活動に影響を与えるいくつかの州の森林実践法律と条例は、以下のように含まれる

私たちの業務は、1972年の連邦クリーンウォーター法(CWA)によって規制されており、この法案は、米国水域への汚染物質の排出を規制している。これは、通常、私たちのいくつかの営林活動が許可され、適用された制限を遵守しなければならないことを意味する。条約に規定されている連邦機関の規則制定と関連訴訟は,この法案の管轄を受ける水道の定義を拡大した。

林地を持つ州ごとに最適な管理方法を策定し,森林慣行の水質や水生生息環境への影響を減少させた。各州と地方政府は連邦CWAに規定されている水質基準を達成し、魚類と野生動物の生息地と人類の健康を保護し、あるいは他の公共政策目標を達成するために、追加的かつより厳格な規定をとる可能性がある。これらの要求は、私たちのいくつかの営林活動、特にいくつかの地域の林地での殺虫剤および除草剤の使用を変更または制限するかもしれない。逆に、これは私たちの業務のいくつかの分野で必要な連邦と州許可の数を増加させる可能性があり、これは殺虫剤や除草剤の林地での使用に関連しているので、運営コストを増加させる可能性がある。未解決と未来の連邦と州規則制定、そしてそれに対する司法挑戦は、CWAおよび類似した州法律を遵守することが私たちにとって多少費用がかかる可能性があり、私たちはこれらの問題の最終的な解決策を予測することができない。

同様に,1973年の絶滅危惧種法(ESA)によると,我々の林地原産の種のいくつかは脅威または絶滅危惧種に指定されているか,あるいはそのうちの1つまたは別の状態に登録されることが提案されている。したがって,これらの種の生息地やこれらの種の生息地に隣接する活動は,木材伐採,再造林活動,道路建設や使用によって制限される可能性がある。CWA、ESA、そして関連法規がまだ制定されていないにもかかわらず、私たちは2023年に私たちの運営に実質的な影響を与えないと予想しているが、それらは未来にそうするかもしれない。

私たちの製造業務に影響を及ぼす規制私たちの製造業務は連邦と州の法律法規によって制限されており、空気排出、豪雨水と廃水排出、固体と危険廃棄物管理、場所救済と絶滅危惧種に関する法律と法規を含む。私たちはまた、連邦“職業安全と健康法”と私たち従業員の健康と安全に関連する類似州法規の要求を守らなければならない。我々は、環境·安全コンプライアンス計画を維持し、これらの法律·法規の遵守状況を監視するために、当社の施設を定期的に内部的かつ独立した第三者監査を行う。我々の資本プロジェクトは通常、安全性の強化、施設の使用寿命の延長、コストの低減と効率の向上、生産能力の増加、規制基準の遵守を目的としている。

“清浄空気法”と私たちの現場特定再生可能運営許可証によると、私たちの木製品工場は、これらの排出を最小限に抑えるために、有害な空気汚染物質を含む運転パラメータと空気排出を密接に監視している。CWA,州,EPAの水質基準によると,排出規制と,地点ごとに国の汚染物質排出除去システムによる排出プロセス水や雨水の他の規定を遵守しなければならない。

15

カタログ表

我々の木製品工場には環境コンプライアンスプログラムがあり,これらのプログラムは最適な実践,計画,プログラムを構築し,空気排出,水排出と廃棄物処理に関する連邦,州,地方法規の継続的な遵守を推進している。著者らは計画、訓練、監視と業績評価、及び定期的な内部コンプライアンス監査と是正措置の流れを通じて、絶えず著者らのコンプライアンス計画を改善した。私たちは、部門全体の改善を推進するために、これらのプロセスによって決定された重要な発見と最適な実践を共有する。

コンプライアンス私たちの製造施設と林地運営は現在ほぼ適用されている環境法律と法規に適合している。しかし、私たちは重大な環境責任を招く状況が発見されないということを確信できない。環境法規を遵守することは私たちの業務における重要な要素であり、大量の資本支出と追加の運営コストが必要かもしれない。中で議論したように備考18:支払いの引受およびまたは事項はい連結財務諸表付記, ミネソタ州汚染制御機構(MPCA)は、2002年に第三者に売却された前物件の下流のダムに位置する非連邦スポンサーとして自発的に彼らの堆積物汚染修復プロジェクトに参加するように招待した。

この時点で、私たちは現在、絶滅危惧種および空気と水の質の保護に関連する連邦と州法律法規が、私たちの財務状況、運営結果、あるいは流動性に実質的な悪影響を与えないと信じている。しかし、環境、自然資源、気候変動、林業業務に関連するますます厳しい法律·法規の公布は、コスト増加、追加的な資本支出、および業務柔軟性の低下を招く可能性があると予想されています。

利用可能な情報

我々は、米国証券取引委員会(米国証券取引委員会)に提出または提供される定期報告および最新報告を、米国証券取引委員会(米国証券取引委員会)に電子的に情報を提出したり、米国証券取引委員会に情報を提供したりした後、合理的で実行可能な場合には、できるだけ早く当社のサイトwww.PotlatchDeltics.com(“投資家-金融情報”の下)で無料で提供する。当社のサイト上の資料は、本10-K表年次報告に参考に組み込まれていないため、本報告の一部と見なすべきではない。

16

カタログ表

私たちの執行官に関する情報は

2023年2月10日現在、私たち幹部の情報は以下の通りです

エリック·J·クリマーズ(59)は、2013年3月から取締役を務め、2021年1月以来総裁兼最高経営責任者を務めている。Cremersさんは、2013年3月から2020年12月までの間に総裁兼首席財務官を務め、2013年3月から2013年8月までの間にチーフ財務官を務め、2012年2月から2013年3月まで執行副総裁兼チーフ財務官を務めたこともある。クリマーズさんは2007年に会社に入社し、副社長兼最高財務責任者を務めました。

ジェラルド·W·リチャーズ(Jerald W.Richards)、54歳で、2013年9月から副総裁兼最高財務官を務めた。彼はヴァイハウス社に雇われ、2010年10月から2013年8月まで首席会計官を務め、2008年から2010年10月まで企業部門のディレクターを務めた。

アシュリー·T·クリブ(54)は、2021年7月から木製品副総裁を務めてきた。これまで、2019年2月から2021年7月まで首席商務官高級副総裁、2018年2月から2019年2月まで構造製品副総裁、2017年1月から2018年2月まで構造製品業務取締役を務めるなど、ロースバーグ森林製品会社で様々な職務を担当してきた。

ダリン·R·バウアー(57)は、2017年12月から森林地副総裁を務めている。2012年から2017年12月まで、彼は私たちアイダホ州森林地業務のマネージャーを務めた。

ウィリアム·R·デル(56)は、2018年2月から不動産副総裁、2012年2月から2018年2月まで不動産·レック州林地副総裁を務めた。

ミシェル·L·テイラー(Michele L.Tyler)、54歳で、2019年8月から副総裁法律総顧問兼会社秘書を務めている。入社前、Tylerさんは2009年1月から2019年1月までVectrus,Inc.(ニューヨーク証券取引所コード:VEC)で法律職を務め、2014年9月から2018年10月まで首席法務官兼会社秘書上級副総裁を務めた。

アンナ·E·トルマは、現在61歳、2022年2月から総裁副公共事務兼チーフESG官、2019年3月から2022年2月まで副総裁、2018年4月から2019年3月まで取締役公共事務総監を務めている。入社前、Tormaさんは2017年1月から2018年4月までTorma Researchの責任者を務め、主に森林製品会社に戦略コンサルティングサービスを提供した。

ロバート·L·シュワルツ(50)は、2014年5月から人的資源部副総裁、2009年2月から2014年4月まで取締役人事部長を務めた。

ウェイン·ワセチェク(52)は2018年11月以来財務総監兼首席会計官を務めてきた。彼は2011年から2018年までVail Resorts,Inc.(ニューヨーク証券取引所株式コード:MTN)副会長兼アシスタント財務総監を務め、2006年から2011年までVail Resorts財務報告上級取締役を務めた。

当社の上級社員の任期は当社取締役会年次総会で満了し、各上級社員の任期は、高級社員の後継者および資格を正式に選出するまで、あるいは高級社員が亡くなって、退職、退職、取締役会罷免または当社別例が別途規定されている早い者までとなります。

17

カタログ表

第1 A項。 リスク影響因子

私たちは様々なリスクと事件の影響を受けて、これらのリスクと事件は私たちの業務、私たちの財務状況、私たちの経営結果、私たちのキャッシュフローと私たちの普通株の価格に悪影響を及ぼすかもしれません。私たちの普通株に投資することは大きな危険と関連がある。以下に説明するリスクは、本報告書に含まれる他の情報と共に、特に詳細に考慮されなければならない前向きな情報に関する警告声明, 第1部−第1項業務そして、そして第2部−プロジェクト7.経営陣の財務状況と経営成果の検討と分析そして、私たちが米国証券取引委員会に提出した他の公開声明、報告、登録声明、入札説明書、情報声明、および他の文書に時々提出された要求は、私たち、私たちの業務、および私たちの証券への投資を評価する。

以下で議論されるリスクは私たちが直面している唯一のリスクではなく、私たちがここで他の場所でこれらのリスクの説明を詳細に考慮してはいけない。私たちが今知らないことや私たちが現在重要ではないと思う他のリスクもまた、私たちの業務、私たちの財務状況、私たちの経営結果、私たちのキャッシュフロー、私たちの普通株の価格に悪影響を及ぼすかもしれない。

業界とビジネスリスク

経済状況

私たちの業務の周期性は私たちの運営結果に悪影響を及ぼすかもしれない。

私たちの業務の財政的表現は私たちの業務の周期的な影響を受けている。木製品、木材、不動産市場は私たちがコントロールできない様々な要素の影響を受けている。私たちの業務は特にアメリカ不動産市場の健康状況、特に新しい家と家屋の修理と改造に対する需要に依存しており、これらの需要は経済状況の変化、雇用レベルの変化、消費者の自信、金融市場、金利、信用可用性(住宅購入者が抵当ローンを獲得する能力を含む)、住宅負担能力、サプライチェーン中断、労働力と開発可能な土地の可用性、インフレ、人口変化、天気条件とその他の要素の変動の影響を受ける。需要、特にここ数年、私たちの木製品の歴史価格はずっと不安定で、私たちの木製品の価格変化の時間と程度への直接影響は限られています。我々のTimberland業務では,アイダホ州での鋸木価格の変動は木材価格変動の影響を受けており,長期供給プロトコルによりこれらの鋸木の大部分のインデックスを作成しているため,木材価格の周りに遅れているからである。不動産需要は金利、信用可獲得性、経済状況、消費者選好変化、賃金増加有限、消費者自信と開発可能土地獲得性などの要素変化の影響、及び連邦、州と地方土地使用と環境保護法の影響を受ける可能性がある。これらの要素が私たちの未来の経営と財務表現に与える潜在的な影響は高度に不確定で、予測不可能で、私たちによってコントロールされていない。したがって、私たちの過去の表現は未来の結果を予測できないかもしれない.

商品製品

私たちの木製品は他の生産者から広く得られた商品です。私たちの市場で効果的に競争できなければ、私たちの財務業績に悪影響を及ぼすかもしれない。

商品製品は生産者から生産者までほとんど区別されていないため,これらの製品に対する競争は主に価格に基づいており,これは需給関係によって決定され,代替製品からの競争である.私たちの製品の価格は私たちがコントロールできない多くの要素の影響を受けて、私たちは価格変化の時間と幅に何の影響もありません。価格変化はよく不安定です。私たちのこれらの製品の収益性は、私たちのコスト管理、特に原材料とエネルギーコストにある程度依存しており、これは私たちの運営コストの重要な構成要素です。これらのコストは、需要の変化、サプライチェーンの中断、インフレ、デフレを含むが、これらに限定されない、私たちがコントロールできない要素によって変動する可能性があり、これらは、私たちの運営業績やキャッシュフローに実質的な悪影響を及ぼす可能性がある。また、米国は2022年に高インフレを経験し、これは私たちの業務、特に燃料、エネルギー、修理と維持コストに影響を与えている。高いインフレレベルと持続的なインフレレベルは私たちのコストにマイナス影響を与える可能性があり、増加したコストを顧客に完全に転嫁できないかもしれない。

18

カタログ表

私たちの木材製品市場は競争が激しく、私たちよりずっと大きい財務資源を持っている会社は私たちのすべての業務で私たちと競争しています。また,我々の木製品施設は相対的に資本集約型であり,高い固定コストを招き,通常価格が可変コストをカバーするのに十分であれば,持続生産につながる。これらの条件は特に需要が減少した時期に激しい価格競争を招いた。私たちのいくつかの木製品の競争相手は現在私たちよりも低いコスト生産者であるかもしれないし、あるいはドルに対する疲弊した通貨から利益を得るかもしれないので、これらの競争相手は価格低下の悪影響を受けていないかもしれません。木材製品はまた、非木材やエンジニアリング木材製品を含む様々な代替製品からの激しい競争に直面している。代替製品や他の国内外のサプライヤーの競争圧力が著しく増加すれば、私たちの業務は不利な影響を受ける可能性がある。

木材製品輸入からの競争は大きく異なる可能性があり、米国の木製品定価に実質的な影響を与える可能性がある。

アメリカ市場に進出した木材輸入の将来の数量と定価はまだ確定していない。歴史的に見ると、カナダはずっとアメリカ市場で最も重要な木材輸入の源である。数十年間、米国とカナダはコルク木材の米国進出の価格設定問題で論争を続けており、両国間の貿易紛争や交渉合意を招いている。米国とカナダは2006年に2015年10月に満期となるコルク木材協定に署名した。2016年11月25日、米国木材業界は米国国際貿易委員会に損害賠償の決定を求める要望書を提出し、カナダの輸入木材に対する反補助金(CVD)と反ダンピング(AD)税の徴収を求める要望書を米商務省に提出した。ダメージとCVDとAD関税に関する最終裁決は2017年12月28日に発効し、多くのカナダ輸出業者が最初に決定したCVDとAD現金保証金金利は20.23%だった。最近2020年をカバーした年度行政審査は2022年8月に完了し,CVDとADの合併率は8.59%であった。米国商務省は2021年をカバーする第4回行政審査の前期作業を開始している。この審査の最終決定は2023年末まで予定されている。カナダ政府は引き続き米国商務省と米国国際貿易委員会がAD/CVD関税の裁決を支持することを上訴し、世界貿易機関でこれらの関税に挑戦している。

私たちはいつあるいは新しいコルク木材合意に到達するかどうか、あるいは達成されれば、合意の条項は何になるのか予測できない。同様に、米国が現在カナダのコルク木材に輸入関税を課す政策が継続されるかどうかは予測できない。したがって、カナダから輸入された木材価格は大きな下振れ圧力に直面する可能性がある。

第3者伐採と輸送請負業者は

私たちの運営は、サード·パーティ·レコーダーの可用性、輸送可用性、およびこれらのサード·パーティのコスト変化の影響を受けます。

私たちのTimberland業務は第三者伐採と輸送請負業者の利用可能性に依存する。私たちの木製品業務は路面電車やトラック輸送を含む第三者輸送サプライヤーに依存しています。私たちの林地は主に農村地域に位置しており、そこの熟練した伐採と輸送労働力が制限される可能性がある。木材業界が大衰退後数年間続いた疲弊した商業状況により、ある市場で伐採や原木を輸送する請負業者が減少した。このような不足は伐採と輸送費用の全体的な増加を招き、場合によってはこれらの請負業者の一般的な供給に影響を与える。丸太需要の大幅な増加および(または)持続的な増加による収穫レベルの任意の増加は、既存の第三者伐採および輸送請負業者の供給をより緊張させる可能性がある。逆に,丸太の供給や納入のコストを増加させたり,木材の収穫や市場への丸太の納入能力を制限したりすることで,有利な市場条件の活用を阻止する可能性がある。

さらに、私たちの第三者請負業者は、交通インフラの中断、労働力の問題、木工とトラック運転手の競争の激化、および路面電車の利用可能性のような、彼らがコントロールできないいくつかの事件の影響を受けている。木工とトラックの運転手不足あるいは第三者輸送サプライヤーが私たちの製品を直ちに私たちの工場と顧客に渡すことができず、私たちのサプライチェーンを損害し、私たちの顧客関係にマイナスの影響を与え、私たちの財務状況、運営結果、私たちの名声に実質的な悪影響を与える可能性があります。また、労働力や燃料コストの増加が影響しており、これらのサービスのコストを増加させることで私たちの財務業績に負の影響を与え続ける可能性があり、これらのサービスの全体的な獲得可能性の減少を招く可能性もある。

19

カタログ表

林地行動

私どもの経営業績とキャッシュフローは木材需給の大きな影響を受けています。

木材価格と需要に影響する各種の要素は、地方、国家と国際一級獲得性の変化を含み、これらの要素はすべて地区、木材タイプ(のこぎり木或いはパルプ原木)と品種によって異なる可能性がある。地方レベルでは供給量が変動する可能性があり,天候条件や現地林地所有者の収穫戦略の変化や,異常な虫害や火災などの事件によりまれに行われる高木材すくい取り作業に依存する。私たちの林地は主にアラバマ州、アーカンソー州、ジョージア州、アイダホ州、ルイジアナ州、ミシシッピ州、サウスカロライナ州に分布している。したがって、私たちは、業界の減速、工場閉鎖と削減、企業リストラやリストラ、企業移転、人口構造の変化、不動産や他の税収の増加、規制の強化など、これらの地域の不利な経済や他の事態の影響を受けやすいかもしれません。これらはいずれも、私たちに実質的な悪影響を及ぼす可能性があります。また、全国の紙需要の持続的な低下に伴い、パルプ工場の閉鎖と削減は、私たちが運営する一部の地域のパルプや木屑の需要や定価に悪影響を与えている。しかも、世界の他の地域の需要は私たちの競争市場の木材価格に影響を及ぼすかもしれない。例えば、アジア市場に製品を販売していませんが、アジア需要は北米木材や木材市場の定価や供給に間接的に影響を与える可能性があります。

アメリカ南部では、ほとんどの林地は個人所有です。歴史的には,木材価格の上昇は,従来商業的な伐採作業に提供されていなかった土地を含めて個人林地の伐採量が大幅に増加し,供給の短期的な増加を招き,価格上昇を緩和することが多い。丸太価格の低下は収穫レベルの低下を招き、短期供給量の減少を招き、価格の低下幅を緩和することが多い。南方では、過去10年間、木材の成長率が収穫量を超えた。このことにより,この地域では収穫可能な木材の供給が過剰になり,木材価格を相対的に低い水準に維持している。

アイダホ州では、私たちが運営している南部各州よりも政府が持っている林地の割合が大きい。20数年来、環境問題とその他の要素は連邦機関の木材販売を制限し、連邦機関の歴史上ずっとアメリカの林産業界の主要な木材サプライヤー、特に西部にある。国有地木材販売を大幅に増加させる政策のいかなる逆転も、連邦土地を開放して間伐を行うことや伐採を増加させて火災リスクを低減することを含め、我々の運営結果やキャッシュフローに実質的な悪影響を及ぼす可能性がある。

私たちは木材を収穫できないかもしれないし、市場、天気、気候変化、または規制条件のために、収穫レベルを減らすことを選択するかもしれません。いずれも私たちの運営結果とキャッシュフローに悪影響を及ぼす可能性があります。

天気が木材の成長周期と参入制限、契約伐採労働者の可用性、工場閉鎖と削減及び野生動物と水資源の保護に関する監督管理要求に影響するため、私たちの木材収穫レベルと販売は時々制限され、未来に制限される可能性がある。その他の要素は、請負業者の獲得可能性、アメリカ移民政策、降水不足或いは多すぎる、火災、虫害、疾病と自然災害による破壊、及び氷嵐、嵐、竜巻、ハリケーンと洪水などの重大な地域的或いは地域的な天気事件を含むため、著者らは直ちに有効に伐採区域を再栽培する能力も未来の木材収穫レベルに影響する可能性がある。世界的な気候条件の変化はその中の1つ以上の要素を悪化させるかもしれない。このような自然原因による被害は通常局所的であり,我々の木材の限られた割合にしか影響を与えないが,我々の林地に影響を与えるいかなる被害も限られている保証はない。悪天候条件や他の自然災害も苗木生存率を低下させ,林地の生産性に影響を与え,丸太の収穫や納入を撹乱する。私たちの財務業績とキャッシュフローは私たちが十分なレベルで木材を収穫し続ける能力に大きくかかっている。森林業における典型的な状況のように,我々が持っている立木が火災や他の危険により損失を受けるすべてのリスクを負担するのは,このような損失は保険が得られないか,コストが高すぎるからである。したがって、このような事件は私たちの木材在庫の減少をもたらし、私たちの財務業績とキャッシュフローに悪影響を及ぼす可能性がある。しかも、私たちの不動産の地理的集中度は、私たちが単一の自然災害の悪影響を受けやすいようにしてくれます, 私たちの原木を購入する木製品施設や、私たちの木材生産に悪影響を及ぼす可能性のある他の要素を一時的または永久的に閉鎖します。

天気条件のせいで、私たちは通常冬と早春に季節性の低い収穫活動を経験します。短期的に、私たちは市場状況に応じて私たちの木材収穫レベルを調整するかもしれない。長期的には,我々の木材収穫レベルは,追加林地の買収,既存林地の売却,収穫が1つの地域から別の地域に移行する影響を受ける。また、将来の木材収穫レベルは長期持続可能な生産量推定値の変化の影響を受ける可能性があり、原因は営林技術の進歩、規制制限、その他の制御できない要素である。

20

カタログ表

私たちの木材在庫と成長率の推定は正確ではないかもしれませんが、このような推定に固有のリスクを計算することは、予想される収入を達成する能力を弱める可能性があります。

我々の既存の林地の管理も,潜在的な林地買収の評価も,販売可能な木材在庫の重要な見積もりに依存している。その中には合法的かつ経済的に伐採可能な木材在庫推定数,木材成長率,最終製品生産量が含まれている。木材成長率と推定は,森林生物計測学者や他の専門家が特定財産の樹木サンプルを用いた統計的測定から得られた。これらの推定は私たちが予想していた木材の収穫、収入、そして予想されるキャッシュフローを予測する核心だ。しかし、未来の成長と生産量推定自体は不正確で不確定であり、多くの外部変数の影響を受け、これらの変数は更にそれらの正確性に影響する可能性があり、その中には疾病、虫害、自然災害、天気モードの変化と製品商業化規格の変化を含む。もしこれらの推定が正確でなければ、私たちが持続可能または利益的な方法で林地を管理する能力は不利な影響を受けるかもしれない。

木製品業務

私たちの製造施設の大きな中断は、顧客ニーズを満たすことを阻止し、売上を減少させたり、私たちの運営結果や財務状況にマイナス影響を与える可能性があります。

私たちの任意の製造施設または機械は、計画外保守中断、長時間停電、設備故障、原材料不足、設備とメンテナンス部品の不足、サイバー攻撃、労働力不足、またはインフルエンザやウイルス(例えば、新冠肺炎およびその変種)に感染した人員の隔離の必要性による労働力不足、交通インフラの中断、道路、橋、レールおよびトンネルなどの交通インフラの中断、火災(例えば、2021年6月のアーカンソー州オラーソーキ工場からの出火)、氷雪、洪水、嵐、竜巻、ハリケーンまたはその他の災害、テロまたはテロの脅威、政府規制およびその他の運営問題を含む大量の事件によって運転を停止する可能性がある。

私たちはこのような停止の持続時間や施設の破損の程度を予測することができない。停止と施設の破損により、お客様の私たちの製品に対する需要と/あるいは私たちに計画外支出を要求することができません。もし私たちの機械や施設で大きな停止が発生したら、私たちが生産目標を達成し、顧客の需要を満たす能力が影響を受け、売上と収入が低下する可能性があります。保険に加入できない危険があり、保険の範囲が限られているにもかかわらず、私たちは私たちの製造施設のために火災、洪水、嵐、地震と壊滅的な設備故障などの事件による損害と業務中断損失保険を購入した。例えば、アーカンソー州オラ市にある製材所は2021年6月に大火で焼失し、十分な財産と業務中断保険がありますが、この事件を支払うのに十分な200万ドルの無料額があります。しかし、このような保険は私たちの将来のすべての損害と損失に保険を提供するのに十分ではないか、またはコストが高すぎるかもしれない。

私たちの資本投資は予想される財政的影響を与えないかもしれない。

私たちはWood Products工場のメンテナンスと自由に支配可能な資本支出に現金を投入した。私たちは期待された投資収益水準に基づいて自由に支配可能な資本改善を評価する。例えば、2022年6月、アーカンソー州ボルドーにある製材所の拡張と近代化改造のプロジェクトを発表しました。このプロジェクトでは,製材所の年産エネルギーを1.9億板フィートのサイズ木材から約2.75億板フィートに増加させる予定である。近代化プロジェクトでは製材所の運営コストも大幅に削減される見通しだ。製材所はプロジェクト期間中に運営を継続し,2024年末に完成する予定だ。ボルドー製材所の近代化には大量の支出が必要となり、建築は第三者に依存し、材料の納入やサプライチェーンの中断により遅延する可能性があり、材料価格の変動を経験する可能性がある

さらに、プロジェクト完了期間と後に、生産性が予想を下回っていること、投資収益率が予想を下回っていること、または私たちの運営結果およびキャッシュフローに重大な悪影響を及ぼす可能性がある他の要因に遭遇する可能性がある。

21

カタログ表

不動産運営

私たちの不動産需要の変化や不動産取引時間の遅延は私たちの収入と経営業績に影響を与える可能性があります。

多くの要素は、信用可獲得性、融資コスト、住宅と商業不動産開発の減速、政府と他の実体が保護土地を購入することを支持する資金獲得性、区画規則、人口移転、販売可能な土地のタイプと位置及び人口構造の変化を含み、すべて私たちの不動産に対する需要を減少させ、そして私たちの運営結果に負の影響を与える可能性がある。投資家の林地購入興味の変化は私たちの非コア林地を販売する能力を低下させる可能性があり、私たちの経営業績にマイナス影響を与える可能性もある。不動産使用及び開発に関する現行法の解釈又は執行又は新しい法律の公布の変化、又は連邦、州及び地方政府機関の政治的組成の変化は、新たな又はそれ以上のコスト、遅延及び負債をもたらす可能性があり、これらは、私たちの不動産業務、収益性、又は財務状況に重大な悪影響を及ぼす可能性がある。

私たちのほとんどの不動産開発プロジェクトは少数の市場に集中している。

私たちはアーカンソー州中部に不動産開発プロジェクトがあり、特にアーカンソー州小石城とその以西、アーカンソー州温泉市にあります。これらの不動産事業は、この特定の地域で発生する可能性のある経済低迷、天候やその他の不利な事件の影響や、近隣の商業や住宅開発プロジェクトからの競争を特に受けやすい。私たちの経営結果は住宅建築や不動産業界の周期的な影響を受ける可能性があります。これらの業界に影響を与える要素は、人口増加、全体と現地の経済状況、天気、気候影響、雇用レベル、消費者自信と収入、住宅需要、新しいと既存の住宅在庫レベル、開発可能な土地の利用可能性、融資の獲得性とコスト、担保融資金利と担保償還権の喪失、および環境、区画、不動産税および他の地方政府の料金に対する政府の監督管理の変化を含む。また、信用引き締めや景気後退は、商業や住宅不動産活動を延期または阻止し、我々の経営業績に影響を与える可能性がある。

法律、環境、規制コンプライアンスのリスク

環境法律法規

私たちの企業は広範囲な環境法律法規によって制限されている。

私たちは環境保護に関する一連の一般的で特定の業界の法律と法規に制限されています

適用される環境法律や法規を遵守するために、巨額の資本、運営、その他の支出が引き続き発生すると予想されている。我々はまた、民事または刑事罰金、制裁および法執行行動(私たちの業務を制限すること、または是正措置を要求する命令、汚染制御装置または他の救済措置の設置を含む)、整理および閉鎖コスト、および私たちが現在所有しているまたは過去に所有している物件の環境法律および法規に違反することによる財産損失および人身傷害の第三者請求など、将来的に巨額のコストを発生させる可能性がある。環境規制が進化しているため,これらの法律を維持するコストが生じ続け,コンプライアンスコストが大幅に増加する可能性がある。しかも、地表水管理条例は負債が発生し、変化する可能性がある。将来的に既存と新しい法律と要求を遵守することは、私たちの業務運営を混乱させ、大量の支出を必要とするかもしれない。

22

カタログ表

土地の所有者および経営者として、環境法によれば、私たちは、現在所有しているか、または過去に所有して経営している物件または業務上、または私たちが現在所有しているか、または運営していた物件または業務上、または私たちの物件または業務上から有害物質が存在し、放出されたことによるものであり、将来的に整理、閉鎖およびその他の損害の責任を負う可能性がある。また、私たちは費用と特許使用料の代わりに、探査、採掘、開発、石油と天然ガスの生産のために、私たちのいくつかの物件を第三者事業者にレンタルします。これらの作業は、空気、土壌または水に石油、天然ガス、または他の化学品を不法に排出することに環境責任のリスクをもたらす可能性がある。一般的に、これらの第三者運営商会は私たちにこのような責任を賠償して、私たちは彼らとのレンタル期間内に責任保険を加入することを要求します。しかし,何らかの理由で不法排出が発生し,我々の第三者事業者がその賠償義務を履行できない場合や,必要な責任保険が発効していない場合には,このような第三者事業者による環境責任に関する費用に責任を負う必要があるかもしれない。

環境支出の金額や時間は予測が困難であり、場合によっては、私たちの負債は予測された金額や財産自体の価値を超える可能性がある。我々が現在または以前に所有しているサイトまたはサード·パーティサイトで追加の汚染を発見するか、または追加のクリーニング義務を適用することは、顕著な追加コストをもたらす可能性がある。ミネソタ州汚染制御機構(MPCA)は、2002年に第三者に売却された前物件の下流に位置するダムに、非連邦スポンサーとしてその堆積物汚染修復プロジェクトに参加するように招待した。この件についての詳細はご参照ください備考18:支払いの引受およびまたは事項はい連結財務諸表付記本報告書に含まれ、参照によって本明細書に組み込まれる。

同様に,脅威や絶滅危惧種の制限は,保護された種に悪影響を与えたり,その生息地を深刻に劣化させたりする可能性のある活動にも適用される。私たちの林地の多くの種はこのような法律によって保護されてきており、未来にも保護されるかもしれない。現在または将来の規制が、生物多様性の許可の増加、野生動物の生息地の増加、私たちの土地で絶滅危惧種に指定されている種を増加させること、または絶滅危惧種規制を実行することを含む場合、収穫制限された林地の数が増加する可能性がある。

気候条件

このような変化に対する気候条件の変化と政府の反応は、私たちの運営や計画や将来の成長活動に影響を及ぼす可能性がある。

気候変動は緊急な世界的な挑戦であり、私たちの業務と運営結果、キャッシュフロー、収益力に重大な妨害を与える可能性がある。私たちは気候変動を緩和するために自分の力を尽くすために努力しており、私たちは森林保護が解決策の一部だと信じている。科学研究によると、温室効果ガスの排出は引き続き世界の大気の構成を変えており、世界の気候に影響を与え続けることが予想される。過去数年間、自然と人為的な原因による天気パターンと気候条件の変化は、野火、ハリケーン、竜巻、地震、雹、氷雪嵐、疾病伝播と虫害などの自然災害の予測不可能性と頻度を増加させた。全世界の気温上昇は気候モデルの著しい地域差を招き、樹木の生長に影響を与える可能性がある。また,干ばつを引き起こす降水変化はすでにもたらし,将来的に野火をより頻繁あるいはより深刻にする可能性がある。これらの自然災害のいずれも、私たちの林地、木材の成長速度、私たちの林地の生産力、私たちの収穫作業、あるいは原材料コストと供給の変化に影響を及ぼす可能性がある。また、自然災害後の再建の必要性や特定の地域を離れた願望は不動産市場に影響を与える可能性があり、不動産市場は私たちが木製品を販売する市場にあるかもしれないし、そこにいない可能性もある。

気候変動、廃棄物発生、水使用、人的資本、労働力、リスク監視などのテーマに関する強制的かつ自発的な報告書、勤勉さ、開示を拡大することを含むESG事項に対する政府および社会の関心を増加させることは、私たちが制御、評価、報告を必要とする事項の性質、範囲、複雑性を拡大するかもしれない。これらや他の急速に変化する法律、法規、政策、関連解釈、および様々な政府や規制機関が増加した法執行行動は、私たちに挑戦をもたらし、私たちが業務を展開する環境を変え、持続的なコンプライアンスコストを増加させる可能性がある。また,環境保護組織や関係者は訴訟を起こしたり,許可を得たり,連邦や州機関との契約に基づいて木材を伐採したり,資本改善や運営計画の実行を阻止しようとしている可能性がある。どんな訴訟、さらには脅かされた訴訟も、私たちの林地での収穫を延期したり、私たちのWood Products施設を運営したり投資したりする能力に影響を与える可能性がある。また、私たちのESG戦略を失敗したり、実施できなかったり、ESG目標(私たちの温室効果ガス排出目標を含む)を達成したりするという見方は、(有効か否かにかかわらず)私たちの名声を損なう可能性があり、私たちの投資家や顧客が私たちの会社に自信を失い、私たちの運営や私たちの普通株の市場価格に悪影響を及ぼす可能性がある。

23

カタログ表

私たちは将来、二酸化炭素排出、再生可能エネルギーと燃料基準、炭素捕獲、貯蔵、封印の貨幣化に対応するために、州、連邦、国際レベルで気候変動とエネルギー獲得、安全と競争力に関する立法法規を増加させることを予想している。今回の米大統領政府が発表した行政命令は、2022年9月12日に発表された行政命令を含み、2022年の“インフレ削減法案”中のエネルギーとインフラ条項を実施することにより、気候変動に重点を置き、温室効果ガス削減に努力するための米国政府の大量の取り組みの意図を証明した。私たちは適用される法律と法規を遵守するために、私たちの製造施設と林地運営を管理する。炭素化合物または温室効果ガス排出または他の気候変動の影響を軽減または減少させることを目的とした立法または政府命令、基準または法規は、当施設ライセンスの更新または修正に影響を与える可能性があり、またはエネルギーおよびコンプライアンスコストの大幅な上昇をもたらし、資本支出の増加をもたらす可能性がある。

将来の法律法規は商業林地事業者の収穫レベルを制限する可能性もあり、これは逆に私たちの林地運営に悪影響を及ぼす可能性があり、私たちのWood Products施設の資本投資とエネルギー、木繊維、その他の原材料コストが大幅に増加する可能性がある。これらの開発のうちのいずれか1つまたは複数、および他の予見不可能な政府の気候変動対策は、私たちの運営結果、キャッシュフロー、および収益性に実質的な悪影響を及ぼす可能性がある。私たちの製造施設は将来適用される法規を満たしたり超えたりするように改善されていますが、私たちの約束が成功する保証はなく、未来の法規が競争にマイナスの影響を与えないことを保証することもできませんし、経済的見返りが私たちの資本投資を反映することを保証することもできません。新しいまたは未解決の規制や法律問題の管理に成功し、私たちの名声に重大な責任や損害を与えることなく、これらの問題を解決することができなければ、私たちの財務状況、経営業績、キャッシュフローに重大な悪影響を及ぼす可能性がある。

法律事務

法律事項、論争及び法律手続き(総称して“法律事項”と呼ぶ)は、吾等の利益に合致しない方法で決定又は完了すると、吾等の財務状況に重大な悪影響を及ぼす可能性がある。

私たちは時々法務、紛争、そして訴訟手続き(法務)に参加する。いくつかの法的問題では、私たちに不利な判決がある可能性があり、または解決に同意するかもしれません。私たちは、任意の関連損害賠償の費用の全部または一部を負担して現金を支払うことを要求されるかもしれません。これらの損害賠償は、私たちが記録または支払いした四半期または年度の運営業績またはキャッシュフローに重大かつ不利な影響を与える可能性があります。場合によっては、私たちが遭遇した任意のそのような法務に関連する任意の損失の全部または一部は保険によって保証され、他の場合、任意のそのような損失は保険範囲内にないだろう。

負債と資本構造リスク

資本を獲得する道

私たちは未来の成長を達成するために外部資本源に依存する。

私たちの成長のための資金調達の能力は外部資本源に大きく依存する。私たちが有利な条件でこのような資本を得る能力は多くの要素によって阻害される可能性があり、その中の多くの要素は私たちがコントロールできないことであり、一般市場状況の低下、市場流動性の低下、私たちの公共債務の格付けが引き下げられたこと、金利の上昇、市場の私たちの成長潜在力に対する否定的な見方、私たちの現在または未来の収益の低下、あるいは私たちの普通株の市場価格の低下を含む。さらに、私たちが追加資本を得る能力はまた、私たちの既存の債務条項によって制限される可能性があり、これらの条項は他に加えて、私たちの債務発生と配当金支払いを制限する。その他の詳細についてはご参照ください流動性と資本資源 はい。 第2部−プロジェクト7.経営陣の財務状況と経営成果の検討と分析. このような要素のいずれも、単独でも合併でも、私たちが受け入れられる条項で私たちが必要な資本を得ることを阻止することができ、必要な資本を得ることができないことは、私たちの未来の成長に実質的な悪影響を及ぼすかもしれない。

負債.負債

私たちの負債は、株主に配当金を支払い、債務義務を履行するのに十分な現金を生成する能力、業務変化に対する私たちの反応能力、および将来の需要を満たすために追加債務を発生させる能力に実質的な悪影響を及ぼすかもしれない。

私たちの債務は利息と元金を支払わなければならない。2022年12月31日現在、我々の長期債務の未返済元金総額は約10億ドルである。私たちの債務ツールの制限によると、私たちは時々追加の債務を発生させ、運営資本、資本支出、投資または買収、または他の目的に資金を提供する可能性がある。もし私たちがそうすれば、私たちの債務と関連した危険が増加するかもしれない。

24

カタログ表

私たちの債務は、私たちの他の財務義務と契約約束に加えて、株主に重要な結果をもたらすかもしれない。もし私たちが運営から債務を返済するのに十分なキャッシュフローを生成できない場合、私たちは私たちの債務の全部または一部を再融資または再構築すること、計画された資本または運営支出を減少または延期すること、私たちの配当金支払いおよび/または株式買い戻し計画を減少、一時停止またはキャンセルすること、または選択された資産を売却することを要求されるかもしれない。このような措置は私たちが借金を返済するのに十分ではないかもしれない。さらに、このような再融資、再編、または資産の売却は、経済的に有利な条項または全く得られない可能性があり、任意のそのような再融資または再編時の現行金利が私たちの現在の金利よりも高い場合、そのような再融資または再編に関連する利息支出が増加する。

国が認可した統計格付け機関が発表した信用格付けの変化は、我々の融資コストに悪影響を与え、我々証券の市場価格に悪影響を及ぼす可能性がある。

信用格付け機関は様々な要素に基づいて私たちの債務証券を格付けし、これらの要素は私たちの経営業績、私たちの行動、彼らの業界全体の見通しに対する見方、そして彼らの経済全体の見通しに対する見方を含む。格付け機関が取っている行動には、現在の格付けを維持、向上、または下方修正すること、または将来格付けが引き下げられる可能性があることを防ぐために、私たちを観察リストに入れることが含まれるかもしれない。債務証券の信用格付けを引き下げたり、私たちを観察リストに入れたりすることは、私たちが信用市場に入る機会を制限し、私たちの融資コストを増加させ、私たちの証券の市場価格に悪影響を及ぼすかもしれない。信用格付けの詳細については、ご参照ください流動性と資本資源 はい。第2部−プロジェクト7.経営陣の財務状況と経営成果の検討と分析.

私たち普通株の所有権は

私たちの普通株の価格は変動し、いくつかの要素の影響を受ける可能性があり、その中の多くの要素は私たちがコントロールできない。

私たちの普通株の市場価格はいくつかの要素の影響を受けるかもしれません。その中の多くの要素は以下に説明する要素を含めて制御できませんリスク要因 また,以下のとおりである

林産業界で経営している会社の証券の市場価格や取引量は大きく変動しており、個別会社の経営業績とは無関係であることが多い。証券市場の価格変動を経験した一部の会社は証券訴訟で起訴された。私たちにこのような訴訟を提起すれば、巨額の費用を招き、経営陣の注意力や資源を分散させる可能性がある。

また、株主が私たちのガバナンス、戦略方向、運営に対する急進主義は、私たちの戦略や計画を効果的かつタイムリーに実施する能力に悪影響を及ぼすため、私たちの業務にマイナスの影響を与える可能性がある。このような状況は、私たちの未来の方向に対するいかなる感知された不確実性も、潜在的なビジネス機会を失い、私たちの競争相手に利用され、私たちの既存または潜在的な顧客の懸念を引き起こし、合格者を引き付けることをより困難にする可能性があり、これらはすべて私たちの業務に否定的な影響を与える可能性がある。また,維権株主の行動は,一時的あるいは投機的な市場見方や,必ずしも我々の業務の潜在的なファンダメンタルズを反映するとは限らない要因に基づいて,我々の株価を大幅に変動させる可能性がある.

25

カタログ表

私たちの会社の証明書、定款、デラウェア州法律のいくつかの条項は、株主が私たちの取締役会の構成を変えることを困難にし、私たちの一部の株主が有益と思うかもしれない敵意の買収の試みを阻止するかもしれない。

もし私たちの取締役会がコントロール権の変更が私たちと私たちの株主の最適な利益に合わないと思ったら、私たちの会社の登録証明書と定款、およびデラウェア州法律のいくつかの条項は制御権の変更を遅延または阻止する可能性があります。その他の事項を除いて、当社の会社登録証明書および付例は、以下の条文を含む

これらの規定は、会社の支配権を得ることを求める人が我々の取締役会と交渉することを奨励する効果があるが、取締役会が株主が彼らの最適な利益に合っていると考えている取引を阻害または挫折させることができる可能性があり、この場合、罷免や現取締役の交代の試みを阻止または阻止する可能性がある。私たちはまたデラウェア州の法律によって制限されており、このような法律は似たような影響を及ぼすかもしれない。これらの法律の一つは、特定の条件が満たされない限り、大株主との商業合併を禁止している。

私たちは私たちの買い戻し計画に基づいて私たちの普通株を買い戻し続けることはできないかもしれません。このような買い戻しは長期株主価値を高めないかもしれません。株式買い戻しはまた、私たちの普通株価格の変動性を増加させ、私たちの現金備蓄を将来的に可能な戦略的機会と買収または将来の義務を履行する能力に影響を与える可能性があるレベルまで減少させる可能性がある。

2018年8月30日、我々の取締役会は経営陣に最大1.00億ドルの普通株の買い戻しを許可しており、買い戻しには時間制限が設定されていない(2018年買い戻し計画)。2018年の買い戻し計画によると買い戻しした株式総数は1,279,100株で約4,500万ドル(取引費用は含まれていない)。2022年8月31日、我々の取締役会は経営陣に最大2億ドルの普通株の買い戻しを許可し、買い戻しには時間制限が設定されていない(2022年買い戻し計画)。同時に、取締役会は2018年の買い戻し計画の下で残りの買い戻し許可を終了した。2022年12月31日までの年間で、2022年の買い戻し計画に基づいて買い戻した株式総数は1096,283株、買い戻し額は約5000万ドル(取引費用を除く)である。2022年12月31日現在、2022年の買い戻し計画によると、将来の株式買い戻しに1億5千万ドルの余剰ライセンスを持っている

26

カタログ表

2022年の買い戻し計画は、特定のドルの金額を買い戻すことや、特定の数の株を買収することを要求しない。買い戻しの時間と金額(あれば)は、市場と商業状況、私たちの流動性と資本資源、私たちの普通株の取引価格、その他の投資機会の性質を含むいくつかの要素に依存するだろう。2022年の買い戻し計画は、事前に通知することなく、随時制限、一時停止、終了することができます。また、2022年の買い戻し計画によると、私たちの普通株を買い戻すことは、私たちの株価がこのような計画がない場合よりも高くなり、私たちの株式の市場流動性を低下させる可能性があります。また、私たちの2022年買い戻し計画は、将来可能な戦略的機会や買収や将来の義務を履行する能力に影響を与える可能性のあるレベルまで、私たちの現金備蓄を減少させるかもしれません。どの株の買い戻しも株主価値を高める保証はありません。私たちの普通株の市場価格が私たちの株の買い戻し水準を割る可能性があるからです。我々の2022年買い戻し計画は長期株主価値の向上を目指しているにもかかわらず,それが保証されず,短期株価変動がこの計画の有効性を低下させる可能性がある。

不動産投資信託基金と税収リスク

もし私たちがREITの資格を維持できなければ、私たちの林地収入は正常な会社税率で課税され、株主への配当に使える現金を減らすことになる。

不動産投資信託基金としての資格は、特定の資産、収入、組織、配当金、株主所有権、およびその他の要求を継続的に満たすことを含む、高度な技術的かつ複雑な“国税法”条項を私たちの業務に適用することに関連する。REITsを管理するルールの高度な複雑さ,事実決定の持続的な重要性,および我々の状況が将来変化する可能性があることから,我々がREITになる資格があることは保証されない。

いかなる課税年度においても、国内税法に基づいて減免される権利がない限り、不動産投資信託基金の資格を保つことができません

このような会社の納税義務はいずれも巨大である可能性があり、私たち株主が配当に利用できる現金数を減らすことは、逆に私たちの普通株の価値に悪影響を及ぼす可能性がある。したがって、私たちの株主の純収入と配当に利用可能な現金は少なくとも5年以内に減少する可能性がある。

また、連邦と州税法は立法プロセスに参加する人員、国税局(IRS)、アメリカ財務省、州税務当局によって審査され続けている。税法の変化は私たちの株主に悪影響を与えたり、私たちの実際の税率を引き上げたりする可能性があります。私たちまたは私たちの株主に適用される税法がいつ、どのような形で、または発効日が変化する可能性があるかどうかを確実に予測することはできない。

私たちのREIT資格を維持するために、私たちは通常、私たちのすべてのREIT課税収入を私たちの株主に分配することを要求されます。

不動産投資信託基金規則によると、不動産投資信託基金の資格を維持するためには、不動産投資信託基金は毎年年末以降の一定期間内に当該年度の一般課税所得額の90%を分配しなければならない。しかし、私たちのREIT収入は、主に、私たちのTRSおよび第三者と締結された木材伐採契約に基づいて受け取った支払いによって生成された資本収益純額を含み、一般的な課税収入ではない。したがって,多くのREITsとは異なり,REITの資格を保持するために大量の現金を割り当てる必要はない。もし私たちの配当金が発効した後、私たちのREIT課税収入の100%に相当する金額が割り当てられていなければ、私たちは正常な会社税率でこのような課税収入の未分配部分について納税することを要求され、私たちの株主は彼らの任意の未分配資本収益の割合を収入に計上し、彼らが納めた税金シェアを免除または返却することを要求されるだろう。

我々の知る限り,不動産投資信託基金が資本利益に選択されていない未分配部分納税は,報告締め切りが緊迫しているなどの挑戦により,非現実的であると考えられる。したがって、業務用にREIT現金を保持する能力は、通常、必要な分配ルールと、REITの課税収入を株主に分配することによって制限される。

27

カタログ表

私たちのいくつかのビジネス活動は、このような活動からの純収益の100%に取引禁止税を徴収する必要があるかもしれません。これは、私たちのキャッシュフローを減少させ、配当金を支払う能力を弱めるでしょう。

不動産投資信託基金は通常受動的な実体であるため,国税法で許可されている活動にしか従事できず,我々にとっては一般的に林地ポートフォリオの所有と管理,木材の栽培,立木材の販売が含まれている。

そのため、木製品の製造と販売、あるタイプの林地販売、開発された不動産の販売、原木の収穫と販売はすべて私たちの課税不動産投資信託基金子会社によって行われ、このような活動は資格を満たしていない不動産投資信託基金収入が発生するため、このような活動が不動産投資信託基金が直接従事していれば、“取引禁止”となる可能性がある。一般に、国税法では、禁止された取引は、取引または業務の通常の過程で販売されるか、または他の方法で主に顧客に売却するために保有される財産と定義される。

このように業務を展開することにより,REITの要求を満たし,REITが禁止された取引を行う際に徴収可能な100%税を回避することができると信じている。しかし、このような活動を私たちのTRSに制限することは、私たちがいつも成功しているわけではないかもしれない。したがって、このような状況が発生した場合、私たちは100%の取引禁止税を支払う可能性があり、これは私たちのキャッシュフローに悪影響を与え、私たちが四半期配当金を支払う能力を弱めるだろう。

私たちは課税REIT子会社から発生した現金を使って配当金を支払い、債務を返済する能力が限られている可能性があります。

安全、定期的な配当と日和見主義の株式買い戻しを通じて株主に現金を返すことは私たちの資本配置戦略の重要かつ永続的な構成要素である。当社取締役会は、複数の要因を考慮した後、株主に支払う実際の配当額を全権決定します。これらの要因には、我々の経営業績、キャッシュフローと資本需要、当社業界とわが製品市場の経済状況、REIT要求、借入能力、債務契約制限、木材価格、林地の収穫レベル、林地への市場需要、より高い用途を持つ可能性があると考えられる林地物件、および将来の買収と処分が含まれています。将来株主に配当金を支払う能力を制限する可能性のある債務契約の記述については、参照されたい流動性と資本資源はい第2部−プロジェクト7.経営陣の財務状況と経営成果の検討と分析それは.したがって、将来的に株主に支払う配当水準が変動する可能性があり、配当率のいかなる低下も私たちの株価に悪影響を及ぼす可能性がある。

また、私たちが不動産投資信託基金としての地位を維持するために遵守しなければならないルールは、私たちの不動産投資信託基金が私たちのTRSから配当金を得ることができる金額を制限している。特に、不動産投資信託基金の各納税年度として、私たちの総収入の少なくとも75%は、私たちの立木や他のタイプの不動産収入の売却から来なければなりません。私たちの総収入の25%以下には、私たちのTRSからの配当金と他の条件を満たしていない収入タイプが含まれているかもしれない。この要求は、TRSから配当を得る能力を制限し、株主に配当金を支払い、TRSの現金を使用してREIT債務を返済する能力に影響を与える可能性がある。

私たちのREIT資格を維持するために、私たちは課税REIT子会社の規模を制限しなければならない。

私たちのTRSは、私たちの木製品製造業務やいくつかの不動産投資のような非REIT資格のビジネス活動に従事することができます。しかし、不動産投資信託基金規則によれば、我々の不動産投資信託基金の総資産価値の20%以下は、我々のTRSの証券によって代表される可能性がある。私たちは四半期ごとに20%の制限を守らなければならない。我々のREIT総資産に占めるTRS証券の割合は,他のREITsの多くよりも高く,TRSの増加能力を制限する可能性があると考えられる。

私たちは変動する木材価格の高さレバーに加えて、私たちのREITが私たちのTRSから得られる配当金額の制限に加えて、私たちのTRSが大量の現金を蓄積できることを意味します。我々TRSが蓄積·保持している現金は我々TRS証券の価値を増加させ,IRSルールはTRS資産を十分に再バランスさせる能力を制限する可能性がある。私たちがTRS価値を下げる能力が制限されているということは、私たちが他のREITsよりも高いリスクがあることを意味します。すなわち、私たちはTRS制限の20%を守らず、未来に私たちのREIT資格を維持することができません。

また,我々がTRSを使用することは,市場が我々の普通株に対して他のREITsとは異なる株の推定を行うことにつながる可能性があり,他のREITsは課税REIT子会社をまったく使用していないか,あるいは我々がそれらを使用しているように広い可能性がある.

28

カタログ表

一般リスク因子

ネットワークセキュリティ事件は、業務運営を混乱させ、キーや機密情報の損失を招き、私たちの名声や運営結果に悪影響を及ぼす可能性がある。

私たちは情報システムを使用して私たちの業務活動を展開し、私たちの業務記録を保存します。内部によって管理されているシステムもあれば,第三者サービスプロバイダによって維持されるシステムもある.私たちの正常な業務過程で、私たちは個人識別情報を含む少量の敏感なデータを収集して保存する。また、情報技術を使用して、私たちの施設、人員、顧客、サプライヤーの間で電子通信を行い、内部報告を行い、法規、法律、税務要求を遵守するために財務情報と運営結果を処理します。

私たちは私たちのシステムの安全を保護し改善するために多くの資源を投入し、安全計画と災害復旧計画を実施し、評価し続けている。企業の電子メールアカウントを持つすべての従業員に、潜在的な脅威の発見と報告の方法を学び、持続的な内部ネットワーク釣り活動を使用して従業員のネットワーク知識をテストし、必要に応じて補足トレーニングを提供するための年間ネットワークセキュリティトレーニングを完了することを要求する。しかも、私たちはまたネットワーク責任保険を維持する。しかしながら、この保険は、いくつかの例外的な状況によって制限される可能性があり、我々のシステムを中断または破壊することによって生じる可能性のある財務、法律、業務、または名声損失をカバーするのに十分ではない可能性がある。

サイバー攻撃未遂や他のネットワーク事件はより頻繁に発生しており,性質は変化し,より複雑になり,広範な動機や専門知識を持つ団体や個人によって作られている.コンピュータハッカー、外国政府およびネットワークテロリストからの攻撃を含むが、これらに限定されないネットワーク攻撃、データ漏洩、マルウェア、および恐喝ソフトウェアなどのデータ漏洩、マルウェアプログラム(例えば、マルウェア、ウイルスおよび恐喝ソフトウェア)、またはしばしば変更される可能性があり、偽装または検出困難な技術を使用した攻撃を含む様々な干渉を受けやすいが、イベント、アップグレードまたはソフトウェア交換プロセスをトリガするまで、休止状態を維持するように設計された攻撃、意図的または意図的でない人員行動、自然災害または他の災害的イベント、ハードウェアまたはソフトウェア破損、故障またはエラー、電気通信または共通施設障害;システム障害、サービスプロバイダ障害またはエラー、またはセキュリティホール、障害、または中断の任意の1つまたは複数の他の原因。

我々は過去にネットワーク攻撃,他のネットワークイベント,セキュリティホールを経験したことがあるが,これまで重大なネットワークイベントを経験したことはない.私たちまたは私たちの第三者サービスプロバイダの努力が、サービス中断やセキュリティホールを防止または迅速に識別できる保証はありません。私たちのネットワークまたはシステムまたは私たちのサプライヤーのネットワークおよびシステムの任意のこのような中断、侵入、または不正なアクセスは、私たちの業務運営に悪影響を及ぼす可能性があり、キーまたは敏感な情報の損失、重大な機密情報または規制された個人データの不正または意外な漏洩を招き、規制またはコンプライアンス義務を履行する能力に影響を与え、財務損失、名声損害、法的クレームまたは法執行行動の直面、知的財産権の盗難、政府組織からの罰金、およびネットワークセキュリティ保護および修復コストの増加を招き、これは逆に私たちの競争力および運営結果に重大な悪影響を及ぼす可能性がある。また,サービスが中断された場合,第三者サービスプロバイダに対する救済措置は限られている可能性がある.

私たちは買収戦略を実行することに成功しないかもしれない。

私たちが持っている不動産は主に林地であり、将来私たちはもっと多くの林地と他の林製品資産買収を行うかもしれない。林地と林製品資産市場は競争が激しい。私たちは運営現金、借金、株式または債務発行収益、資産処分収益、または両者の任意の組み合わせで買収融資を行う予定です。買収は収益を希釈し、管理層が統合問題に注意を移すこと、運営とシステムを統合することの困難、標準、制御、プログラムと会計および他の政策、商業文化と給与構造に適合する挑戦、従業員の吸収および肝心な人員の誘致と維持の困難、既存の顧客を維持し、新しい顧客を獲得することの困難、予想されるコスト節約、協同効果、ビジネスチャンスと成長の見通しを実現する困難、あるいは予想以上の負債があること、および買収された会社に関連する潜在的な未知の負債、不利な結果、意外に増加した費用を含む多くの他のリスクに関連する可能性がある。

しかも、私たちが行ったいかなる買収も私たちの予想通りに行われるかどうかも定かではない。買収を確定、完了できず、買収を私たちの業務に統合することに成功したことは、私たちの経営業績、キャッシュフロー、財務状況、私たちの普通株の市場価格に不利な影響を与える可能性がある。

29

カタログ表

我々の財務状況や経営業績はコロナウイルス(新冠肺炎)などの世界的な健康危機の実質的な悪影響を受ける可能性がある。

著者らは公衆衛生流行病とその他の疫病と関連するリスクに直面し、1種の新しい冠肺炎毒株及びその変種の全世界暴発を含む。新冠肺炎の発生期間中、従業員の持続的な健康と安全のために、私たち、私たちのサプライヤー、請負業者と顧客は業務やり方を修正した。もし新冠肺炎が息を吹き返し、またはより深刻な世界的健康危機が発生する可能性がある場合、私たちまたは私たちのサプライヤー、請負業者、顧客および他の人は、従業員の健康と安全懸念、閉鎖、サプライチェーン中断、避難所の現地注文、旅行制限、その他の慎重または政府当局が要求する行動および制限を含む無期限または間欠的に業務活動を制限または阻止される可能性がある。新冠肺炎などの全世界の健康危機が我々の業務や経営業績に与える全面的な影響の程度は、高度な不確定性と正確に予測できない未来の発展に依存し、出現する可能性のある新しい医療やその他の情報、および政府の実体あるいは他の機関が危機を抑制したり、その影響を処理するための行動を含む。新冠肺炎或いは他の悪性疾患の影響もまた、本文で議論した他のリスクの発生或いは進行を誘発或いは悪化させる可能性があり、その中のいずれのリスクも私たちの業務、経営業績、キャッシュフロー及び財務状況に重大な不利な影響を与える可能性がある。

私たちの固定収益年金計画は現在資金不足だ。

私たちは、2022年12月31日現在の資金源が85.9%である私たちの現職と元従業員の一部を対象とした適格固定収益年金計画を持っている。将来的には、年金買断や一括支払いなど、条件付きで条件付き固定収益や他の退職後計画の行動に触れ、巨額の年金や退職後の決済·削減費用を発生させる可能性があり、法定の資金状況を維持するために現金寄付が必要になる可能性がある。

年金福祉義務の測定、年金計画の定期的な純コストの決定、および私たちの年金計画に資金を提供する要求は、いくつかの精算仮定に基づいている。最も重要な仮定は,長期金利の変化により将来の年金コストが増加する可能性があるため,年金計画債務の割引率に適用することである。割引率に関する仮説の変化も将来の年金コストを増加させる可能性がある。このような要素のいずれかの変化は未来の入金要求に大きな影響を及ぼす可能性がある。この件についてのより多くの情報は、ご参照ください注15:貯蓄計画、年金計画、その他の退職後従業員福祉はい連結財務諸表付記.

ストライキやその他の停止、あるいは有利な条件で集団交渉合意をタイムリーに更新することができない場合は、私たちの財務業績に悪影響を及ぼす可能性があります。

私たちの中の1軒の製材所のある従業員は、私たちの総労働力の14%を占め、2023年に満期になった集団交渉協定の保護を受けている。もし私たちが労働組合に加入した労働者がストライキや他の停止、あるいは他の未加入労働組合の操作が労働組合に加入した場合、私たちの工場の運営は深刻な妨害を受けたり、労働コストが上昇し続けたりする可能性がある。私たちの主要な顧客やサプライヤーの施設でストライキや他の停止が発生したことも私たちに似たような影響を与える可能性があります。

項目1 B。回復していない従業員意見を解決しました

ない。

項目2.道具ERTIES

私たちの位置や施設に関する情報は上に含まれています第1部--プロジェクト1.ビジネス各対応するセグメントヘッダの下で。

プロジェクト3.法律法規法律手続き書類

私たちは、私たちの財務状況、運営結果、または流動性に重大な悪影響を及ぼす可能性のある未解決または脅威訴訟は存在しないと信じている。

プロジェクト4.地雷安全Y開示

適用されません。

30

カタログ表

P芸術二

プロジェクト5.Registの市場Rantの普通株式権益、関連株主事項、発行者による株式証券の購入

我々の普通株はナスダック世界精選市場(ナスダック)で取引され、株式コードは“ナスダック”である。2023年2月13日現在、約2443人の登録株主がいる。

最近未登録証券を売却する

ない。

発行者による株式証券の購入と使用による資金

2018年8月30日、我々の取締役会は経営陣に最大1.00億ドルの普通株の買い戻しを許可しており、買い戻しには時間制限が設定されていない(2018年買い戻し計画)。2022年12月31日までの年度、2018年の買い戻し計画に基づいて買い戻した株式総数は103,010株、買い戻し額は約450万ドル(取引費用を除く)である。2021年12月31日までの年間で、2018年の買い戻し計画に基づいてどの株式も買い戻していません。

2022年8月31日、我々の取締役会は経営陣に最大2億ドルの普通株の買い戻しを許可し、買い戻しには時間制限が設定されていない(2022年買い戻し計画)。同時に、取締役会は2018年の買い戻し計画の下で残りの買い戻し許可を終了した。2022年12月31日までの年度,2022年の買い戻し計画により買い戻しされた株式総数は1,096,283株であり,買い戻し額は約5,000万ドル(取引費用を除く)である。2022年12月31日現在、2022年の買い戻し計画によると、将来の株式買い戻しに1億5千万ドルの余剰ライセンスを持っている。

2022年買い戻し計画下の株は公開市場取引で買い戻すことができ、2022年の株式は1934年の証券取引法第10 b 5-1条で可決された取引計画に基づいて購入するか、または私的協議による取引で購入することができる。2022年の買い戻し計画は、いつでも任意の理由で一時停止、終了、修正することができます。

私たちは現金を支払う決算日ではなく、取引日に株の買い戻しを記録した。まだ現金で決済されていない買い戻しについて、私たちは負債を記録した。私たちは株を買い戻す時に株を解約します。額面以上の買い戻し価格は累積赤字に計上されるだろう。2022年12月31日と2021年12月31日には、未決済の買い戻しはない。

次の表は、同社が2022年第4四半期に普通株を購入する情報を提供している

普通株購入 |

|

購入株式総数 |

|

|

1株平均支払価格 |

|

|

公開発表の計画の一部として購入した株式総数 |

|

|

この計画によって購入可能な株式の最高ドル価値 |

|

||||

十月一日-十月三十一日 |

|

|

— |

|

|

$ |

— |

|

|

|

— |

|

|

$ |

200,000,000 |

|

十一月一日-十一月三十日 |

|

|

1,096,283 |

|

|

$ |

45.61 |

|

|

|

1,096,283 |

|

|

$ |

150,000,021 |

|

十二月一日-十二月三十一日 |

|

|

— |

|

|

$ |

— |

|

|

|

— |

|

|

$ |

150,000,021 |

|

購入株式総数 |

|

|

1,096,283 |

|

|

$ |

45.61 |

|

|

|

1,096,283 |

|

|

|

|

|

株式報酬計画情報

本プロジェクトに要求される株式報酬計画に関する情報は、2023年3月28日頃に米国証券取引委員会に提出される最終委託書における“株式報酬計画情報”というタイトルに含まれ、参照により本明細書に組み込まれる。

31

カタログ表

会社の株価表現

以下のグラフは、2022年12月31日までのわが社、NAREIT株式指数、スタンダードプール500総合指数と、同行指数と呼ばれる4社の累計総株主リターンの5年間の比較を示しています。株主総リターンは2017年12月31日に100ドル投資し、すべての配当金を四半期ごとに再投資すると仮定しています。

|

|

十二月三十一日 |

|

|||||||||||||||||

|

|

2018 |

|

|

2019 |

|

|

2020 |

|

|

2021 |

|

|

2022 |

|

|||||

カナダカリ肥料会社 |

|

$ |

74 |

|

|

$ |

105 |

|

|

$ |

125 |

|

|

$ |

164 |

|

|

$ |

127 |

|

NAREIT株指数 |

|

$ |

95 |

|

|

$ |

120 |

|

|

$ |

111 |

|

|

$ |

158 |

|

|

$ |

120 |

|

標準プール500総合指数 |

|

$ |

96 |

|

|

$ |

126 |

|

|

$ |

149 |

|

|

$ |

192 |

|

|

$ |

157 |

|

2022年の同クラス指数 |

|

$ |

69 |

|

|

$ |

100 |

|

|

$ |

114 |

|

|

$ |

150 |

|

|

$ |

123 |

|

我々の2022年の同業指数は、Rayonier Inc.,St.Joe Co.,UFP Industries,Weyerhaeuser Co.からなる。リターンは毎年年初の時価に基づいて重み付けされる。2018年の統合により,Delticは上表とグラフのすべての年で我々の同行グループ指数から除外された.私たちの2018年の収益はDeltic 1株当たり約3.54ドルの収益と特別利益分配の影響を含む。私たちの2022年と2021年のリターンには、それぞれ1株当たり0.95ドルと4.00ドルの特別配当金の影響が含まれている。参照してください注3:1株当たり収益はい連結財務諸表付記より多くの情報を得るために。

S−K法規第201(E)項によれば、上記業績グラフは、本報告と共に提供されるのみであり、1934年に改正された証券取引法第18条の目的のために提出されたものではなく、本文書の日付の前または後にかかわらず、当該文書に任意の一般的な内容が含まれているか否かにかかわらず、参照によって我々のいずれの文書にも組み込まれない。

第六項です[R保存された]

32

カタログ表

プロジェクト7.経営陣の議論財務状況と経営結果のデータと分析(MD&A)

以下の議論は、業務結果と財務状況の理解を促進することを目的としている。MD&Aは補足として提供され、以下の内容を組み合わせて読むべきである第1部--プロジェクト1.ビジネス、 第1 A項。 リスク要因そして第2部--項目8.財務諸表と補足データ本報告に含まれます。本節では,2022年と2021年を比較した業務成果について一般的に議論する.2021年12月31日までの年度の運営実績および流動性と資本資源を比較する検討については,2022年2月17日に米国証券取引委員会に提出された2021年年報10−K表のこの節(第2部,第7項)を参照されたい。

私の会社

私たちの業務は3つの業務部門に分かれている:林地、木材製品、不動産。私たちのTimberland部門は私たちのWood Products部門に木材繊維の需要の一部を提供した。これらの部門間収入は現行の市場価格に基づいており,Timberland部門の総収入の大きな部分を占めている。私たちの他の部門は一般的に部門間収入を生成しないだろう。私たちの総合経営業績を検討する際、私たちの収入と費用は部門間の収入と費用を差し引いて報告します。はい業務細分化結果以下の議論では、各部門の収入および支出(例えば、適用される)は、部門間の収入および支出を差し引く前に報告される。

我々の森林地,木材製品,不動産業務部門の経営実績は,森林製品業界の周期的な影響を受け続けている。我々Timberland部門の原木やパルプ販売量が毎年上半期に通常低いのは,南部地域の冬季降雨と北部地域の春季融解が木材収穫作業を制限しているためであり,これは路盤軟化と湿った伐採条件が伐採地点への進入を制限しているためである。第3四半期は一般的に私たちのTimberland部門の最も強力な生産四半期だ。建築活動が遅い冬の月には、私たちの木製品に対する需要は通常低下しますが、建築活動が通常高い春、夏と秋には、需要は通常増加します。悪天候条件により売却または買収を考慮した任意の財産が制限されている場合、農村不動産処分や買収は悪影響を受ける可能性がある。Chenal谷の開発不動産販売は年間を通じて発生し,ブロック供給,建設業者の需要,市場状況に応じて変動する可能性がある。歴史的に見ると、ほとんどの販売は下半期に発生している。建築業者は次の春と夏の伝統的な住宅の建設と購入季節に準備しているからだ。不動産開発販売のタイミングは、不動産開発を市場に出す前にインフラや他の改善に必要な可用性の影響を受ける可能性もある。

私たちの業務部門は、関税、割当、貿易協定、木材価格と私たちの林地収穫レベルの変化、競争、林地推定値、より高い、より良い用途のための非戦略的林地の需要、木材価格、天気状態、サプライチェーンにおける中断または効率の低下は、輸送の可用性を含む、私たちの木材製造業務の効率とレベル、原木コストのような主要費用の変化、インフレ、資産処分または買収、流行病(例えば、新冠肺炎およびその変種)の影響、火災(例えば、OLA、例えば、火災)を含む様々な他の要因の影響を受け続けるだろう。アーカンソー製材所の火災と私たちの林地での火災)、その他の自然災害、その他の要素。

また、世界各国の政府や企業は気候変動に対応し、温室効果ガス排出を純ゼロ排出に削減するための大きな約束をしている。これらの約束を実現するためには,各国政府や企業が大きなステップをとり,運営を改善し,低炭素活動に投資し,環境への影響を低減するための補償措置を購入する必要がある。私たちは、森林炭素隔離と炭素捕獲と隔離活動を含む自然気候解決策を通じて、実体がこれらの約束を達成するのを助けることができる有利な地位にあると信じている。

非GAAP測定基準

米国公認会計原則(GAAP)に基づいて作成した財務諸表を補充するために、調整されたEBITDDAと分配可能な現金(CAD)を含むいくつかの非GAAP計量を統合した上で使用し、これらの指標は流動性と業績評価基準下の部分です。これらの非GAAP測定基準の定義は、他社が使用する類似名称の測定基準とは異なる可能性がある。これらの非GAAP措置は、代替ではなく、GAAPに従って作成された財務情報の補完とみなされるべきである。

33

カタログ表

調整後のEBITDDAは管理層が業績と部門間で資源を分配するための非GAAP評価基準であり、投資家は管理されている資産の運営業績を評価することができる。経営陣が継続的なコア業務運営を直接反映できないと考えている特定プロジェクトの影響を解消した。この測定基準は、私たちが公認会計原則に基づいて報告した結果とは別に考慮すべきではなく、代替案とするつもりもない。経営陣は、我々のGAAP財務諸表と一緒に読むと、この非GAAP測定基準は、期間中の継続的な経営結果の比較性を促進し、私たちの基本業務の傾向を識別する能力と、私たちの経営結果をアナリスト財務モデルおよび他の非GAAP財務測定基準を用いてGAAP結果を補完する上場企業の経営結果との比較を促進することによって、投資家に有用な情報を提供すると考えている。

我々のEBITDDAと調整後EBITDDAの定義は,他社が報告した類似見出しの尺度とは異なる可能性がある。EBITDDAを利息支出,純額,所得税,不動産販売基盤,減価償却,損失,償却前の純収益を差し引くと定義した。調整されたEBITDDAはさらに,我々の業務の業績を前年同期や他の業務と比較することを妨げると考えられる特定の項目を排除した.参照してください注2:市場情報を細分化するはい 連結財務諸表付記セグメント調整後EBITDDAを用いた情報について.

CatchMark統合

2022年9月14日、2022年5月29日の合併合意条項により、CatchMark Timber Trust,Inc.はPotlatchDelticの完全子会社(Merge Sub)に合併し、合併子会社は合併後も存在し続ける。これらの合併によりPotlatchDelticは約220万エーカーの多様な林地を有し,150万エーカーを超える米国南部強化市場を含む。参照してください注17:合併はい連結財務諸表付記合併に関するもっと多くの細部事項を理解する。

私たちの運営に影響を与えるビジネスと経済的条件

木材需要は木材や他の木材製品の基本的な需要やパルプ,紙,包装需要の影響を直接受ける。上昇し続ける建築コスト、持続的に逼迫している労働力池、サプライチェーンの挑戦及びより高い担保ローン金利は、住宅着工と修理改造プロジェクトの速度に負の影響を与えた。私たちのTimberlandとWood Products部門はアメリカの新築需要の影響を受けており、最近までアメリカの新しい住宅需要は非常に強い。より高い金利とインフレは消費者自信と2022年下半期の住宅着工速度を低下させる。2022年期間には、30年期の固定担保ローンの平均金利は320ベーシスポイント上昇し、1月初めの約3.2%から12月末の約6.4%に上昇した。2023年1月、全米住宅建築業者協会(NAHB)は、NAHB/富国銀行住宅市場指数(HMI)は35で、2022年初めの約半分であったが、昨年12月の安値をやや上回ったと報告した。整備·改造業界は木材需要の最大細分化市場であり、引き続き有利な基本ファンダメンタルズを示し、2023年には引き続き増加すると予想されるが、増加率は近年を下回っている。

新規住宅の着工は2022年の間に鈍化したが、長期住宅のファンダメンタルズは依然として有利であると考えられ、原因は住宅不足、現在の販売待ち在庫が過去の平均水準を下回っていること、ミレニアム世代の人口が住宅購入の黄金期にあり、持続的な遠隔作業の変化、修理と改造需要の老朽化を支持する既存の住宅在庫である。このような基本的な要素は私たちの業務の重要な駆動力だ。

インフレは私たちの業務、特に燃料、エネルギー、そして修理と維持費用に影響を及ぼした。過去12ヶ月間、消費者価格指数(全項目)は季節調整前に6.5%上昇したが、生産者価格指数(最終需要)は2021年に10.0%上昇した後、未調整ベースで6.2%上昇した。

私たちのTimberland部門では、のこぎりの価格は南方の松木のこぎりの強い需要のおかげだ。2022年の間,アイダホ州の鋸木価格は木材価格の4周遅延指数から利益を得た。我々の2022年の南方刈取り量は2021年を上回る490万トンであり,主に9月中旬にCatchMark林地が増加したため,有利な収穫条件と強い丸太需要があった。我々は2023年に約770万トンを収穫し,そのうち約79%が南部地域にあると予想している。

34

カタログ表

2021年第2四半期、私たちはアーカンソー州オラ市の製材所で火災を経験した。破損は主に大型原木の主な故障処理センターに限られている。かき氷、窯、運輸部門は影響を受けなかった。私たちは十分な財産損失と業務中断保険を持っていますが、適用される免責額があります。新設備の設置が完了し、大型原木生産ラインは2022年9月に再稼働した。製材所は2023年第1四半期末に1.5億板フィートの満負荷生産に達する見通しだ。

私たちの木製品部門では、2022年に10億板フィートより少し高い木材を出荷しました。2022年の間の木材輸送はOla製材所火災の影響を受けた。2023年、出荷量は約11億板フィートと予想されています。

私たちの不動産部門はChenal谷住宅地塊と商業土地の強力な販売、および南部1,760エーカーの計画における商業太陽光発電場の販売から利益を得ており、価格は1エーカー当たり約7,500ドルである。我々は2023年に約18,000エーカーの農村土地と150の住宅開発地を売却する予定である。

合併結果

次の表は私たちのを示しています連結業務報告書それは.我々の業務細分化結果私たちの細分化された市場のより詳細な討論を提供する。

|

|

|

|

|

|

|

|

2022 |

|

|||

|

|

十二月三十一日までの年度 |

|

|

V.v. |

|

||||||

(単位:千) |

|

2022 |

|

|

2021 |

|

|

2021 |

|

|||

収入.収入 |

|

$ |

1,330,780 |

|

|

$ |

1,337,435 |

|

|

$ |

(6,655 |

) |

コストと支出: |

|

|

|

|

|

|

|

|

|

|||

販売原価 |

|

|

806,822 |

|

|

|

715,846 |

|

|

|

90,976 |

|

販売、一般、行政費用 |

|

|

76,506 |

|

|

|

73,432 |

|

|

|

3,074 |

|

CatchMark合併関連費用 |

|

|

27,325 |

|

|

|

— |

|

|

|

27,325 |

|

環境料金 |

|

|

5,550 |

|

|

|

— |

|

|

|

5,550 |

|

火災傷害収益 |

|

|

(34,505 |

) |

|

|

(3,361 |

) |

|

|

(31,144 |

) |

|

|

|

881,698 |

|

|

|

785,917 |

|

|

|

95,781 |

|

営業収入 |

|

|

449,082 |

|

|

|

551,518 |

|

|

|

(102,436 |

) |

利子支出,純額 |

|

|

(27,400 |

) |

|

|

(29,275 |

) |

|

|

1,875 |

|

年金決算費 |

|

|

(14,165 |

) |

|

|

— |

|

|

|

(14,165 |

) |

非経営性年金やその他の退職後の福祉コスト |

|

|

(8,138 |

) |

|

|

(13,227 |

) |

|

|

5,089 |

|

他にも |

|

|

(67 |

) |

|

|

— |

|

|

|

(67 |

) |

所得税前収入 |

|

|

399,312 |

|

|

|

509,016 |

|

|

|

(109,704 |

) |

所得税 |

|

|

(65,412 |

) |

|

|

(85,156 |

) |

|

|

19,744 |

|

純収入 |

|

$ |

333,900 |

|

|

$ |

423,860 |

|

|

$ |

(89,960 |

) |

調整後EBITDDA合計1 |

|

$ |

574,155 |

|

|

$ |

652,871 |

|

|

$ |

(78,716 |

) |

1 |

参照してください流動性と業績評価基準調整後のEBITDDA総額と純収益の台帳については,最も近い可比GAAP測定基準であり,毎年を示している。 |

2022年は2021年と比較して

収入.収入

2021年に比べて13億ドルの収入が670万ドル減少した 主な原因は木材価格と出荷量の低下,北方鋸木価格と伐採量の減少である。2021年6月に発生したアーカンソー州オラ市製材所火災による2022年の木材出荷量への影響は2021年より大きい。南方刈取り量と鋸木価格の増加および農村と開発不動産販売の増加部分はこれらの減少を相殺した。

販売原価

2021年に比べて販売コストが9100万ドル増加したのは,主に製造や丸太輸送コストの上昇によるものであり,主にディーゼル,エネルギー,整備などの分野のインフレ価格の上昇と,南方収量および農村や開発不動産販売の増加によるものである。

35

カタログ表

販売、一般、行政費用

SG&A費用は2021年に比べて310万ドル増加し,主にインフレによる価格上昇とCatchMark合併後に増加した行政活動である。

CatchMark合併関連費用

2022年、合併に関連する費用は2730万ドル。これには、合併完了後に完全に帰属し、合併後に割り当てられた時期と、CatchMark木材経営パートナー事業者に税金総額を支払うための810万ドルのCatchMark持分奨励金の付与を加速するための750万ドルの解散費給付が含まれている。

環境料金

2022年に、私たちはミネソタ州の非連邦協賛の堆積物汚染修復プロジェクトに自発的に参加することに関連して560万ドルの費用を記録した。参照してください備考18:支払いの引受およびまたは事項はい連結財務諸表付記より多くの情報を得るために。

火災傷害収益

2022年には3540万ドルの火災損害保険賠償が確認され、アーカンソー州オラにある製材所で90万ドルの処分コストが発生した。2021年には、1500万ドルの火災損害保険賠償を確認し、Ola製材所の損傷と古い設備と処分費用を解約するための1,210万ドルの費用を記録した。

利子支出,純額

2021年と比較して、利息支出純額が190万ドル減少したのは、主に下半期の短期金利上昇により現金と現金等価物の利息収入が増加したが、CatchMark合併に関する2.775億ドルの長期債務の利息支出増加分はこの影響を相殺した。

年金決算費

2022年3月、条件を満たした年金計画資産の7560万ドルを団体年金契約を購入するための保険会社に移す。この取引で、私たちは1420万ドルの非現金税引前決済費用を記録した。

非経営性年金やその他の退職後の福祉コスト

非経営性年金やその他の退職後の福祉コストは2021年に比べて510万ドル減少した。この減少は,主に福祉債務を決定するための割引率の増加により,計画資産期待収益の減少によって部分的に相殺される。

所得税

所得税は主に私たちTRSの収入から来ている。2022年には6540万ドルの所得税支出が記録され、TRSの税引き前収入は2.703億ドルで、1420万ドルの年金和解費用、3450万ドルの火災損失収益、560万ドルの環境費用が含まれている。2021年、私たちTRSの税引き前収入は3.455億ドルで、主に木材価格が過去最高を記録したためだ。

調整後EBITDDA合計

2021年と比較して調整後のEBITDDA総額が7870万ドル減少したのは,主に木材価格や出荷量の低下および製造,丸太,輸送コストの上昇によるものであった。これらの減少は南部地域の高い収穫活動や鋸木価格および農村や開発不動産販売の増加分によって相殺された。ご参照ください業務細分化結果以下は私たちの各部分の活動についてのさらなる議論だ。参照してください流動性と業績評価基準 調整後のEBITDDA総額と純収入の入金については,GAAP測定基準に最も近い値であり,時期ごとに示されている。

36

カタログ表

業務細分化結果

林地部分

|

|

|

2022 |

|

||||||||

|

|

十二月三十一日までの年度 |

|

|

V.v. |

|

||||||

(単位:千) |

|

2022 |

|

|

2021 |

|

|

2021 |

|

|||

収入.収入1 |

|

$ |

485,590 |

|

|

$ |

449,447 |

|

|

$ |

36,143 |

|

コストと支出 |

|

|

|

|

|

|

|

|

|

|||

木を伐採し輸送する |

|

|

193,081 |

|

|

|

147,860 |

|

|

|

45,221 |

|

他にも |

|

|

35,432 |

|

|

|

31,302 |

|

|

|

4,130 |

|

販売、一般、行政費用 |

|

|

7,704 |

|

|

|

7,341 |

|

|

|

363 |

|

調整後EBITDDA2 |

|

$ |

249,373 |

|

|

$ |

262,944 |

|

|

$ |

(13,571 |

) |

1 |

部門間光ファイバ収入を廃止するまで、2022年と2021年はそれぞれ1兆589億ドルと1兆647億ドルだった。 |

2 |

経営陣は調整後のEBITDDAを用いて同部門の業績を評価した。参照してください注2:市場情報を細分化する はい連結財務諸表付記. |

林地区域統計

|

|

|

2022 |

|

||||||||

|

|

十二月三十一日までの年度 |

|

|

V.v. |

|

||||||

収穫量(トン) |

|

2022 |

|

|

2021 |

|

|

2021 |

|

|||

北方地区 |

|

|

|

|

|

|

|

|

|

|||

のこぎりの木 |

|

|

1,576,758 |

|

|

|

1,592,474 |

|

|

|

(15,716 |

) |

パルプ木材 |

|

|

39,882 |

|

|

|

33,134 |

|

|

|

6,748 |

|

合計する |

|

|

1,616,640 |

|

|

|

1,625,608 |

|

|

|

(8,968 |

) |

|

|

|

|

|

|

|

|

|

|

|||

南方地区 |

|

|

|

|

|

|

|

|

|

|||

のこぎりの木 |

|

|

2,198,782 |

|

|

|

1,834,141 |

|

|

|

364,641 |

|

パルプ木材 |

|

|

1,878,485 |

|

|

|

1,578,465 |

|

|

|

300,020 |

|

切り株 |

|

|

829,650 |

|

|

|

476,868 |

|

|

|

352,782 |

|

合計する |

|

|

4,906,917 |

|

|

|

3,889,474 |

|

|

|

1,017,443 |

|

|

|

|

|

|

|

|

|

|

|

|||

総受取量 |

|

|

6,523,557 |

|

|

|

5,515,082 |

|

|

|

1,008,475 |

|

|

|

|

|

|

|

|

|

|

|

|||

販売価格/単位(元/トン) |

|

|

|

|

|

|

|

|

|

|||

北方地区1 |

|

|

|

|

|

|

|

|

|

|||

のこぎりの木 |

|

$ |

182 |

|

|

$ |

188 |

|

|

$ |

(6 |

) |

パルプ木材 |

|

$ |

51 |

|

|

$ |

34 |

|

|

$ |

17 |

|

|

|

|

|

|

|

|

|

|

|

|||

南方地区1 |

|

|

|

|

|

|

|

|

|

|||

のこぎりの木 |

|

$ |

48 |

|

|

$ |

46 |

|

|

$ |

2 |

|

パルプ木材 |

|

$ |

32 |

|

|

$ |

29 |

|

|

$ |

3 |

|

切り株 |

|

$ |

17 |

|

|

$ |

16 |

|

|

$ |

1 |

|

1 |

鋸木やパルプの販売価格は,伐採や輸送コストを含む納品ベースである。立木販売は私たちの顧客に立木を伐採する権利を提供してくれた。したがって、顧客は伐採と輸送を請け負い、このような費用を負担する。 |

林地調整後のEBITDDA

次の表は、2022年12月31日までの年度と2021年12月31日までの年度の調整後EBITDDAの差異をまとめたものである

|

|

|

|

|

(単位:千) |

|

2022 vs 2021 |

|

|

調整後のEBITDDA−前年 |

|

$ |

262,944 |

|

収穫量 |

|

|

15,407 |

|

販売価格と組み合わせ |

|

|

1,706 |

|

単位伐採と輸送コスト |

|

|

(30,284 |

) |

森林管理間接その他 |

|

|

(400 |

) |

調整後のEBITDDA−現在年度 |

|

$ |

249,373 |

|

37

カタログ表

2022年は2021年と比較して

2022年林地調整後EBITDDAは2.494億ドルで、2021年より1360万ドル減少し、主な原因は以下の通りである

木製品細分化市場

|

|

|

2022 |

|

||||||||

|

|

十二月三十一日までの年度 |

|

|

V.v. |

|

||||||

(単位:千) |

|

2022 |

|

|

2021 |

|

|

2021 |

|

|||

収入.収入 |

|

$ |

912,612 |

|

|

$ |

988,888 |

|

|

$ |

(76,276 |

) |

コストと支出1 |

|

|

|

|

|

|

|

|

|

|||

光ファイバコスト |

|

|

322,487 |

|

|

|

310,842 |

|

|

|

11,645 |

|

製造コスト |

|

|

75,554 |

|

|

|

72,165 |

|

|

|

3,389 |

|

貨物輸送、伐採、輸送 |

|

|

214,338 |

|

|

|

201,167 |

|

|

|

13,171 |

|

生産品在庫変動 |

|

|

(3,606 |

) |

|

|

1,243 |

|

|

|

(4,849 |

) |

販売、一般、行政費用 |

|

|

12,528 |

|

|

|

11,542 |

|

|

|

986 |

|

他にも |

|

|

404 |

|

|

|

(1,929 |

) |

|

|

2,333 |

|

調整後EBITDDA2 |

|

$ |

290,907 |

|

|

$ |

393,858 |

|

|

$ |

(102,951 |

) |

1 |

2022年と2021年にそれぞれ1兆589億ドルと1億647億ドルのセグメント間光ファイバコストをなくす前に |

2 |

経営陣は調整後のEBITDDAを用いて同部門の業績を評価した。参照してください注2:市場情報を細分化するはい連結財務諸表付記. |

木製品分類統計

|

|

|

2022 |

|

||||||||

|

|

十二月三十一日までの年度 |

V.v. |

|

||||||||

|

|

2022 |

|

|

2021 |

|

|

2021 |

|

|||

木材出荷量(MBF)1 |

|

|

1,009,748 |

|

|

|

1,026,289 |

|

|

|

(16,541 |

) |

木材販売価格($/MBF) |

|

$ |

737 |

|

|

$ |

795 |

|

|

$ |

(58 |

) |

1 |

MBFは千尺板尺を表す。 |

木製品調整後のEBITDDA

次の表は、2022年12月31日までの年度と2021年12月31日までの年度の調整後EBITDDAの差異をまとめたものである

|

|

|

|

|

(単位:千) |

|

2022 vs 2021 |

|

|

調整後のEBITDDA−前年 |

|

$ |

393,858 |

|

木材: |

|

|

|

|

値段 |

|

|

(62,589 |

) |

単位製造コスト |

|

|

(16,432 |

) |

単位コストを記録する |

|

|

(6,726 |

) |

巻 |

|

|

(5,029 |

) |

在庫費用 |

|

|

(3,937 |

) |

残留物、パネル、その他 |

|

|

(8,238 |

) |

調整後のEBITDDA−現在年度 |

|

$ |

290,907 |

|

38

カタログ表

2022年は2021年と比較して

木製品会社の2022年調整後のEBITDDAは2兆909億ドルで、2021年より1.03億ドル減少した主な原因は以下の通り

不動産細分化市場

|

|

|

|

|

2022 |

|

||||||

|

|

十二月三十一日までの年度 |

|

|

V.v. |

|

||||||

(単位:千) |

|

2022 |

|

|

2021 |

|

|

2021 |

|

|||

収入.収入 |

|

$ |

91,491 |

|

|

$ |

63,813 |

|

|

$ |

27,678 |

|

コストと支出 |

|

|

|

|

|

|

|

|

|

|||

販売貨物のコスト |

|

|

13,500 |

|

|

|

11,180 |

|

|

|

2,320 |

|

販売、一般、行政費用 |

|

|

4,733 |

|

|

|

4,964 |

|

|

|

(231 |

) |

他にも |

|

|

— |

|

|

|

212 |

|

|

|

(212 |

) |

調整後EBITDDA1 |

|

$ |

73,258 |

|

|

$ |

47,457 |

|

|

$ |

25,801 |

|

1 |

経営陣は調整後のEBITDDAを用いて同部門の業績を評価した。参照してください注2:市場情報を細分化する はい連結財務諸表付記. |

不動産細分化統計

農村不動産

|

|

十二月三十一日までの年度 |

|

|||||

|

|

2022 |

|

|

2021 |

|

||

販売されたエーカー |

|

|

20,451 |

|

|

|

17,665 |

|

1エーカーあたりの平均価格 |

|

$ |

2,349 |

|

|

$ |

2,115 |

|

不動産を開発する

|

|

十二月三十一日までの年度 |

|

|||||

|

|

2022 |

|

|

2021 |

|

||

住宅地 |

|

|

181 |

|

|

|

159 |

|

1ロット当たりの平均価格 |

|

$ |

111,545 |

|

|

$ |

85,986 |

|

|

|

|

|

|

|

|

||

商業エーカー |

|

|

46 |

|

|

|

11 |

|

1エーカーあたりの平均価格 |

|

$ |

289,722 |

|

|

$ |

277,425 |

|

39

カタログ表

不動産調整後EBITDDA

次の表は、2022年12月31日までの年度と2021年12月31日までの年度の調整後EBITDDAの差異をまとめたものである

(単位:千) |

|

2022 vs 2021 |

|

|

調整後のEBITDDA−前年 |

|

$ |

47,457 |

|

農村不動産販売 |

|

|

10,671 |

|

不動産開発販売 |

|

|

15,479 |

|

販売、一般、行政費用 |

|

|

231 |

|

その他のコスト、純額 |

|

|

(580 |

) |

調整後のEBITDDA−現在年度 |

|

$ |

73,258 |

|

2022年は2021年と比較して

2022年の不動産調整後EBITDDAは7330万ドルで、2021年より2580万ドル増加し、主な原因は以下の通り

流動性と資本資源

概要

流動性の重要な源は私たちが運営して生産した現金です。これは私たちの製品の販売価格に依存しています第1部であるプロジェクトです業務.業務また,時期によって異なることができる.2022年と2021年12月31日終了年度の主要現金源変動状況をカテゴリ別に以下のように列挙した

|

|

十二月三十一日までの年度 |

|

|||||||||

(単位:千) |

|

2022 |

|

|

2021 |

|

|

変わる |

|

|||

経営活動の現金純額 |

|

$ |

491,901 |

|

|

$ |

504,886 |

|

|

$ |