txt-2022123100002173462022会計年度虚像Http://Fasb.org/us-GAAP/2022#OtherAssetsNonCurrentHttp://Fasb.org/us-GAAP/2022#OtherAssetsNonCurrentHttp://Fasb.org/us-GAAP/2022#その他の負債現在Http://Fasb.org/us-GAAP/2022#その他の負債現在Http://Fasb.org/us-GAAP/2022#その他の負債は現在ではありませんHttp://Fasb.org/us-GAAP/2022#その他の負債は現在ではありません242420221231#特別料金20221231#特別料金00002173462022-01-022022-12-3100002173462022-07-02ISO 4217:ドル00002173462023-02-04Xbrli:共有0000217346TXT:製造グループのメンバーアメリカ-公認会計基準:製品メンバー2022-01-022022-12-310000217346TXT:製造グループのメンバーアメリカ-公認会計基準:製品メンバー2021-01-032022-01-010000217346TXT:製造グループのメンバーアメリカ-公認会計基準:製品メンバー2020-01-052021-01-020000217346TXT:製造グループのメンバーアメリカ-GAAP:サービスメンバー2022-01-022022-12-310000217346TXT:製造グループのメンバーアメリカ-GAAP:サービスメンバー2021-01-032022-01-010000217346TXT:製造グループのメンバーアメリカ-GAAP:サービスメンバー2020-01-052021-01-020000217346TXT:FinanceGroupMember2022-01-022022-12-310000217346TXT:FinanceGroupMember2021-01-032022-01-010000217346TXT:FinanceGroupMember2020-01-052021-01-0200002173462021-01-032022-01-0100002173462020-01-052021-01-020000217346アメリカ-公認会計基準:製品メンバー2022-01-022022-12-310000217346アメリカ-公認会計基準:製品メンバー2021-01-032022-01-010000217346アメリカ-公認会計基準:製品メンバー2020-01-052021-01-020000217346アメリカ-GAAP:サービスメンバー2022-01-022022-12-310000217346アメリカ-GAAP:サービスメンバー2021-01-032022-01-010000217346アメリカ-GAAP:サービスメンバー2020-01-052021-01-02ISO 4217:ドルXbrli:共有0000217346TXT:製造グループのメンバー2022-12-310000217346TXT:製造グループのメンバー2022-01-010000217346TXT:FinanceGroupMember2022-12-310000217346TXT:FinanceGroupMember2022-01-0100002173462022-12-3100002173462022-01-010000217346アメリカ-アメリカ公認会計基準:普通株式メンバー2020-01-040000217346US-GAAP:AdditionalPaidInCapitalMembers2020-01-040000217346米国-公認会計基準:財務省株式構成員2020-01-040000217346アメリカ-公認会計基準:前払いメンバーを保留2020-01-040000217346アメリカ公認会計原則:他の総合収入メンバーを累計2020-01-0400002173462020-01-040000217346アメリカ-公認会計基準:前払いメンバーを保留2020-01-052021-01-020000217346アメリカ公認会計原則:他の総合収入メンバーを累計2020-01-052021-01-020000217346US-GAAP:AdditionalPaidInCapitalMembers2020-01-052021-01-020000217346米国-公認会計基準:財務省株式構成員2020-01-052021-01-020000217346アメリカ-アメリカ公認会計基準:普通株式メンバー2021-01-020000217346US-GAAP:AdditionalPaidInCapitalMembers2021-01-020000217346米国-公認会計基準:財務省株式構成員2021-01-020000217346アメリカ-公認会計基準:前払いメンバーを保留2021-01-020000217346アメリカ公認会計原則:他の総合収入メンバーを累計2021-01-0200002173462021-01-020000217346アメリカ-公認会計基準:前払いメンバーを保留2021-01-032022-01-010000217346アメリカ公認会計原則:他の総合収入メンバーを累計2021-01-032022-01-010000217346アメリカ-アメリカ公認会計基準:普通株式メンバー2021-01-032022-01-010000217346US-GAAP:AdditionalPaidInCapitalMembers2021-01-032022-01-010000217346米国-公認会計基準:財務省株式構成員2021-01-032022-01-010000217346アメリカ-アメリカ公認会計基準:普通株式メンバー2022-01-010000217346US-GAAP:AdditionalPaidInCapitalMembers2022-01-010000217346米国-公認会計基準:財務省株式構成員2022-01-010000217346アメリカ-公認会計基準:前払いメンバーを保留2022-01-010000217346アメリカ公認会計原則:他の総合収入メンバーを累計2022-01-010000217346アメリカ-公認会計基準:前払いメンバーを保留2022-01-022022-12-310000217346アメリカ公認会計原則:他の総合収入メンバーを累計2022-01-022022-12-310000217346US-GAAP:AdditionalPaidInCapitalMembers2022-01-022022-12-310000217346米国-公認会計基準:財務省株式構成員2022-01-022022-12-310000217346アメリカ-アメリカ公認会計基準:普通株式メンバー2022-01-022022-12-310000217346アメリカ-アメリカ公認会計基準:普通株式メンバー2022-12-310000217346US-GAAP:AdditionalPaidInCapitalMembers2022-12-310000217346米国-公認会計基準:財務省株式構成員2022-12-310000217346アメリカ-公認会計基準:前払いメンバーを保留2022-12-310000217346アメリカ公認会計原則:他の総合収入メンバーを累計2022-12-310000217346TXT:製造グループのメンバー2022-01-022022-12-310000217346TXT:製造グループのメンバー2021-01-032022-01-010000217346TXT:製造グループのメンバー2020-01-052021-01-020000217346TXT:製造グループのメンバー2021-01-020000217346TXT:製造グループのメンバー2020-01-040000217346TXT:FinanceGroupMember2021-01-020000217346TXT:FinanceGroupMember2020-01-04Txt:借金_組0000217346TXT:コストプラス契約メンバーUS-GAAP:CollaborativeArrangementTransaction WithPartyToCollaborativeArrangementMembers2022-01-022022-12-31Xbrli:純0000217346US-GAAP:CollaborativeArrangementTransaction WithPartyToCollaborativeArrangementMembersアメリカ-公認会計基準:固定価格契約メンバー2022-01-022022-12-310000217346SRT:最小メンバ数テキスト:ビジネス契約メンバー2022-01-022022-12-310000217346SRT:最大メンバ数テキスト:ビジネス契約メンバー2022-01-022022-12-310000217346テキスト:アメリカ政府のメンバー2022-01-022022-12-310000217346テキスト:アメリカ政府のメンバーアメリカ-公認会計基準:固定価格契約メンバー2022-01-022022-12-310000217346SRT:最大メンバ数Txt:PerformanceBasedPaymentMemberテキスト:アメリカ政府のメンバー2022-01-022022-12-310000217346TXT:ProgressBasedPaymentsメンバーSRT:最大メンバ数テキスト:アメリカ政府のメンバー2022-01-022022-12-310000217346アメリカ-公認会計基準:不良財務売掛金メンバーSRT:最小メンバ数2022-01-022022-12-310000217346Txt:CumulativeCatchUpMethodMember2022-01-022022-12-310000217346Txt:CumulativeCatchUpMethodMember2021-01-032022-01-010000217346Txt:CumulativeCatchUpMethodMember2020-01-052021-01-020000217346Txt:パイプメンバ2022-04-152022-04-150000217346Txt:パイプメンバ2022-04-150000217346US-GAAP:DisposalGroupDisposedOfBy SaleNotDisContinedOperationsMembersTxt:TRUNonUSMメンバー2021-01-252021-01-250000217346TXT:製造グループのメンバーTXT:徳事隆航空のメンバー2021-01-020000217346TXT:製造グループのメンバーTxt:BellMember2021-01-020000217346TXT:製造グループのメンバーTXT:徳事隆システムのメンバー2021-01-020000217346TXT:製造グループのメンバーテキスト:IndustrialMembers2021-01-020000217346TXT:製造グループのメンバーTxt:徳事隆EAviationSegmentMember2021-01-020000217346TXT:製造グループのメンバーTXT:徳事隆航空のメンバー2021-01-032022-01-010000217346TXT:製造グループのメンバーTxt:BellMember2021-01-032022-01-010000217346TXT:製造グループのメンバーTXT:徳事隆システムのメンバー2021-01-032022-01-010000217346TXT:製造グループのメンバーテキスト:IndustrialMembers2021-01-032022-01-010000217346TXT:製造グループのメンバーTxt:徳事隆EAviationSegmentMember2021-01-032022-01-010000217346TXT:製造グループのメンバーTXT:徳事隆航空のメンバー2022-01-010000217346TXT:製造グループのメンバーTxt:BellMember2022-01-010000217346TXT:製造グループのメンバーTXT:徳事隆システムのメンバー2022-01-010000217346TXT:製造グループのメンバーテキスト:IndustrialMembers2022-01-010000217346TXT:製造グループのメンバーTxt:徳事隆EAviationSegmentMember2022-01-010000217346TXT:製造グループのメンバーTXT:徳事隆航空のメンバー2022-01-022022-12-310000217346TXT:製造グループのメンバーTxt:BellMember2022-01-022022-12-310000217346TXT:製造グループのメンバーTXT:徳事隆システムのメンバー2022-01-022022-12-310000217346TXT:製造グループのメンバーテキスト:IndustrialMembers2022-01-022022-12-310000217346TXT:製造グループのメンバーTxt:徳事隆EAviationSegmentMember2022-01-022022-12-310000217346TXT:製造グループのメンバーTXT:徳事隆航空のメンバー2022-12-310000217346TXT:製造グループのメンバーTxt:BellMember2022-12-310000217346TXT:製造グループのメンバーTXT:徳事隆システムのメンバー2022-12-310000217346TXT:製造グループのメンバーテキスト:IndustrialMembers2022-12-310000217346TXT:製造グループのメンバーTxt:徳事隆EAviationSegmentMember2022-12-310000217346米国-GAAP:特許技術者2022-01-022022-12-310000217346米国-GAAP:特許技術者2022-12-310000217346米国-GAAP:特許技術者2022-01-010000217346米国-公認会計原則:商標と貿易名メンバー2022-01-022022-12-310000217346米国-公認会計原則:商標と貿易名メンバー2022-12-310000217346米国-公認会計原則:商標と貿易名メンバー2022-01-010000217346US-GAAP:顧客契約メンバー2022-01-022022-12-310000217346US-GAAP:顧客契約メンバー2022-12-310000217346US-GAAP:顧客契約メンバー2022-01-010000217346アメリカ公認会計基準:その他無形資産メンバー2022-12-310000217346アメリカ公認会計基準:その他無形資産メンバー2022-01-010000217346米国-公認会計原則:商標と貿易名メンバー2022-01-010000217346米国-公認会計原則:商標と貿易名メンバー2022-12-310000217346TXT:製造グループのメンバーTXT:商業会員2022-12-310000217346TXT:製造グループのメンバーTXT:商業会員2022-01-010000217346TXT:製造グループのメンバーテキスト:アメリカ政府のメンバー2022-12-310000217346TXT:製造グループのメンバーテキスト:アメリカ政府のメンバー2022-01-010000217346SRT:最小メンバ数2022-12-310000217346SRT:最大メンバ数2022-12-310000217346SRT:最小メンバ数2022-01-022022-12-310000217346SRT:最大メンバ数2022-01-022022-12-310000217346アメリカ公認会計基準:財務売掛金履行メンバー2022-12-310000217346アメリカ公認会計基準:財務売掛金履行メンバー2022-01-010000217346アメリカ-公認会計基準:不良財務売掛金メンバーアメリカ-公認会計基準:特別メンバー2022-12-310000217346アメリカ-公認会計基準:不良財務売掛金メンバーアメリカ-公認会計基準:特別メンバー2022-01-010000217346アメリカ公認会計基準:二重メンバーアメリカ-公認会計基準:不良財務売掛金メンバー2022-12-310000217346アメリカ公認会計基準:二重メンバーアメリカ-公認会計基準:不良財務売掛金メンバー2022-01-010000217346アメリカ-公認会計基準:不良財務売掛金メンバー2022-12-310000217346アメリカ-公認会計基準:不良財務売掛金メンバー2022-01-010000217346TXT:FinancialAssetsCurrentAndLessThan 31日PastDueMember2022-12-310000217346TXT:FinancialAssetsCurrentAndLessThan 31日PastDueMember2022-01-010000217346TXT:財務資産31日から60日までの有効期限メンバー2022-12-310000217346TXT:財務資産31日から60日までの有効期限メンバー2022-01-010000217346TXT:財務資産61日から90日までの有効期限メンバー2022-12-310000217346TXT:財務資産61日から90日までの有効期限メンバー2022-01-010000217346アメリカ-GAAP:財務売掛金が90日以上の期限切れメンバー2022-12-310000217346アメリカ-GAAP:財務売掛金が90日以上の期限切れメンバー2022-01-010000217346アメリカ公認会計基準:財務売掛金履行メンバー2022-12-310000217346TXT:製造グループのメンバーアメリカ-公認会計基準:土地建設と改善メンバーSRT:最小メンバ数2022-01-022022-12-310000217346TXT:製造グループのメンバーアメリカ-公認会計基準:土地建設と改善メンバーSRT:最大メンバ数2022-01-022022-12-310000217346TXT:製造グループのメンバーアメリカ-公認会計基準:土地建設と改善メンバー2022-12-310000217346TXT:製造グループのメンバーアメリカ-公認会計基準:土地建設と改善メンバー2022-01-010000217346TXT:製造グループのメンバーSRT:最小メンバ数アメリカ-GAAP:機械とデバイスのメンバー2022-01-022022-12-310000217346TXT:製造グループのメンバーSRT:最大メンバ数アメリカ-GAAP:機械とデバイスのメンバー2022-01-022022-12-310000217346TXT:製造グループのメンバーアメリカ-GAAP:機械とデバイスのメンバー2022-12-310000217346TXT:製造グループのメンバーアメリカ-GAAP:機械とデバイスのメンバー2022-01-010000217346TXT:製造グループのメンバーTXT:MediumTermNotesDuewoTwoTourFourPointThreeZeroPercent Members2022-12-310000217346TXT:製造グループのメンバーUS-GAAP:MediumTermNoteesMemberTXT:MediumTermNotesDuewoTwoTourFourPointThreeZeroPercent Members2022-12-310000217346TXT:製造グループのメンバーUS-GAAP:MediumTermNoteesMemberTXT:MediumTermNotesDuewoTwoTourFourPointThreeZeroPercent Members2022-01-010000217346TXT:製造グループのメンバーTXT:MediumTermNotesDuewoTouTwentyFiveThreePointEightSeven FivePercent Members2022-12-310000217346TXT:製造グループのメンバーUS-GAAP:MediumTermNoteesMemberTXT:MediumTermNotesDuewoTouTwentyFiveThreePointEightSeven FivePercent Members2022-12-310000217346TXT:製造グループのメンバーUS-GAAP:MediumTermNoteesMemberTXT:MediumTermNotesDuewoTouTwentyFiveThreePointEightSeven FivePercent Members2022-01-010000217346TXT:MediumTermNoteesDue 2000とTwenty 6 x 4 Percent MembersTXT:製造グループのメンバー2022-12-310000217346TXT:製造グループのメンバーTXT:MediumTermNoteesDue 2000とTwenty 6 x 4 Percent MembersUS-GAAP:MediumTermNoteesMember2022-12-310000217346TXT:製造グループのメンバーTXT:MediumTermNoteesDue 2000とTwenty 6 x 4 Percent MembersUS-GAAP:MediumTermNoteesMember2022-01-010000217346TXT:製造グループのメンバーTXT:MediumTermNotesDueTwoTouentySeven ThreePointSixFivePercentMembers2022-12-310000217346TXT:製造グループのメンバーTXT:MediumTermNotesDueTwoTouentySeven ThreePointSixFivePercentMembersUS-GAAP:MediumTermNoteesMember2022-12-310000217346TXT:製造グループのメンバーTXT:MediumTermNotesDueTwoTouentySeven ThreePointSixFivePercentMembersUS-GAAP:MediumTermNoteesMember2022-01-010000217346TXT:製造グループのメンバーTXT:MediumTermNotesDuewoTwoTwoTouentyEightThreePointThreeSeeven FivePercent Members2022-12-310000217346TXT:製造グループのメンバーUS-GAAP:MediumTermNoteesMemberTXT:MediumTermNotesDuewoTwoTwoTouentyEightThreePointThreeSeeven FivePercent Members2022-12-310000217346TXT:製造グループのメンバーUS-GAAP:MediumTermNoteesMemberTXT:MediumTermNotesDuewoTwoTwoTouentyEightThreePointThreeSeeven FivePercent Members2022-01-010000217346TXT:製造グループのメンバーTxt:MediumTermNotesDuewoTroughandTwentyNineThreePointNineZeroPercent Members2022-12-310000217346TXT:製造グループのメンバーUS-GAAP:MediumTermNoteesMemberTxt:MediumTermNotesDuewoTroughandTwentyNineThreePointNineZeroPercent Members2022-12-310000217346TXT:製造グループのメンバーUS-GAAP:MediumTermNoteesMemberTxt:MediumTermNotesDuewoTroughandTwentyNineThreePointNineZeroPercent Members2022-01-010000217346TXT:MediumTermNotesDuewo 30030%MembersTXT:製造グループのメンバー2022-12-310000217346TXT:製造グループのメンバーTXT:MediumTermNotesDuewo 30030%MembersUS-GAAP:MediumTermNoteesMember2022-12-310000217346TXT:製造グループのメンバーTXT:MediumTermNotesDuewo 30030%MembersUS-GAAP:MediumTermNoteesMember2022-01-010000217346TXT:製造グループのメンバーTXT:MediumTermNoteesDuewenty千人三十一二点四五パーセントメンバー2022-12-310000217346TXT:製造グループのメンバーUS-GAAP:MediumTermNoteesMemberTXT:MediumTermNoteesDuewenty千人三十一二点四五パーセントメンバー2022-12-310000217346TXT:製造グループのメンバーUS-GAAP:MediumTermNoteesMemberTXT:MediumTermNoteesDuewenty千人三十一二点四五パーセントメンバー2022-01-010000217346TXT:製造グループのメンバーTXT:MediumTermNoteesDueOtherMembers2022-12-310000217346TXT:製造グループのメンバーTXT:MediumTermNoteesDueOtherMembers2022-01-010000217346TXT:FinanceGroupMemberTXT:MediumTermVariableNotesDue 2000とTwentyFiveMembers2022-12-310000217346TXT:MediumTermVariableNotesDuewoTrowudTwentyTwoMemberTXT:FinanceGroupMember2022-01-010000217346TXT:MediumTermNotesDuewoT 000 andTwentySeven FourPointFourPercent MembersTXT:FinanceGroupMember2022-12-310000217346TXT:FinanceGroupMemberTXT:MediumTermNotesDuewoT 000 andTwentyTwoTwoPoint 8 ightPercent Members2022-01-010000217346TXT:MediumTermVariableNotesDuewoTouTentyTwoTwoToutwentySeven MembersTXT:FinanceGroupMember2022-12-310000217346TXT:MediumTermVariableNotesDuewoTouTentyTwoTwoToutwentySeven MembersTXT:FinanceGroupMember2022-01-010000217346TXT:FinanceGroupMemberTxt:MediumTermVariableNotesDuewoTwentyTwoToTwoT 000 andTwentyEightMember2022-12-310000217346TXT:FinanceGroupMemberTxt:MediumTermVariableNotesDuewoTwentyTwoToTwoT 000 andTwentyEightMember2022-01-010000217346Txt:FloatingRateJuniorSubsoratedNotesDuewentySixtySeven MemberTXT:FinanceGroupMember2022-12-310000217346Txt:FloatingRateJuniorSubsoratedNotesDuewentySixtySeven MemberTXT:FinanceGroupMember2022-01-010000217346TXT:SeniorUnsecuredRevolvingCreditFacilityExpires 2027年10月US-GAAP:LineOfCreditMember2022-10-210000217346TXT:SeniorUnsecuredRevolvingCreditFacilityExpires 2027年10月US-GAAP:LineOfCreditMember2022-10-212022-10-21Txt:拡張オプション0000217346TXT:SeniorUnsecuredRevolvingCreditFacilityExpires 2024年10月US-GAAP:LineOfCreditMember2022-10-202022-10-200000217346TXT:SeniorUnsecuredRevolvingCreditFacilityExpires 2027年10月US-GAAP:LineOfCreditMember2022-12-310000217346TXT:SeniorUnsecuredRevolvingCreditFacilityExpires 2024年10月US-GAAP:LineOfCreditMember2022-01-010000217346US-GAAP:LetterOfCreditMemberUS-GAAP:LineOfCreditMember2022-12-310000217346US-GAAP:LetterOfCreditMemberUS-GAAP:LineOfCreditMember2022-01-010000217346Txt:FloatingRateJuniorSubsoratedNotesDuewentySixtySeven Member米国-公認会計基準:初級または従属債務メンバーTXT:FinanceGroupMember2022-12-310000217346Txt:FloatingRateJuniorSubsoratedNotesDuewentySixtySeven Member米国-公認会計基準:初級または従属債務メンバーTXT:FinanceGroupMember2022-01-022022-12-310000217346Txt:FloatingRateJuniorSubsoratedNotesDuewentySixtySeven Member米国-公認会計基準:初級または従属債務メンバーTXT:FinanceGroupMember2022-01-010000217346Txt:FloatingRateJuniorSubsoratedNotesDuewentySixtySeven Member米国-公認会計基準:初級または従属債務メンバーTXT:FinanceGroupMemberUS-GAAP:ロンドン銀行間同業借り換え金利LIBORメンバー2022-01-022022-12-310000217346TXT:製造グループのメンバーアメリカ公認会計基準:キャッシュフローヘッジメンバー米国-米国公認会計基準:外国為替契約メンバー2022-12-310000217346TXT:製造グループのメンバーアメリカ公認会計基準:キャッシュフローヘッジメンバー米国-米国公認会計基準:外国為替契約メンバー2022-01-010000217346TXT:製造グループのメンバーアメリカ公認会計基準:キャッシュフローヘッジメンバーアメリカ-公認会計基準:公正価値入力レベル2メンバー米国-米国公認会計基準:外国為替契約メンバー2022-12-310000217346TXT:製造グループのメンバーアメリカ公認会計基準:キャッシュフローヘッジメンバーアメリカ-公認会計基準:公正価値入力レベル2メンバー米国-米国公認会計基準:外国為替契約メンバー2022-01-010000217346アメリカ公認会計基準:キャッシュフローヘッジメンバーTXT:FinanceGroupMemberTxt:InterestRateSwapMaturingAugust 20232022-12-310000217346アメリカ公認会計基準:キャッシュフローヘッジメンバーTXT:FinanceGroupMemberTxt:InterestRateSwapMaturing 2025年6月2022-12-310000217346アメリカ公認会計基準:キャッシュフローヘッジメンバーTXT:FinanceGroupMemberUS-GAAP:InterestRateSwapMember2022-12-310000217346アメリカ公認会計基準:キャッシュフローヘッジメンバーTXT:FinanceGroupMemberTxt:InterestRateSwapMaturingAugust 20232022-01-010000217346TXT:製造グループのメンバーアメリカ-アメリカ公認会計基準:横ばい報告金額公正価値開示メンバー2022-12-310000217346TXT:製造グループのメンバーUS-GAAP:EstimateOfFairValueFairValueDisclosureMember2022-12-310000217346TXT:製造グループのメンバーアメリカ-アメリカ公認会計基準:横ばい報告金額公正価値開示メンバー2022-01-010000217346TXT:製造グループのメンバーUS-GAAP:EstimateOfFairValueFairValueDisclosureMember2022-01-010000217346TXT:FinanceGroupMemberアメリカ-アメリカ公認会計基準:横ばい報告金額公正価値開示メンバー2022-12-310000217346TXT:FinanceGroupMemberUS-GAAP:EstimateOfFairValueFairValueDisclosureMember2022-12-310000217346TXT:FinanceGroupMemberアメリカ-アメリカ公認会計基準:横ばい報告金額公正価値開示メンバー2022-01-010000217346TXT:FinanceGroupMemberUS-GAAP:EstimateOfFairValueFairValueDisclosureMember2022-01-010000217346米国-GAAP:累積定義された福祉計画調整メンバー2021-01-020000217346米国-GAAP:累積換算調整メンバー2021-01-020000217346アメリカ-GAAP:累積GainLossNetCashFlowHedgeParentMember2021-01-020000217346米国-GAAP:累積定義された福祉計画調整メンバー2021-01-032022-01-010000217346米国-GAAP:累積換算調整メンバー2021-01-032022-01-010000217346アメリカ-GAAP:累積GainLossNetCashFlowHedgeParentMember2021-01-032022-01-010000217346米国-GAAP:累積定義された福祉計画調整メンバー2022-01-010000217346米国-GAAP:累積換算調整メンバー2022-01-010000217346アメリカ-GAAP:累積GainLossNetCashFlowHedgeParentMember2022-01-010000217346米国-GAAP:累積定義された福祉計画調整メンバー2022-01-022022-12-310000217346米国-GAAP:累積換算調整メンバー2022-01-022022-12-310000217346アメリカ-GAAP:累積GainLossNetCashFlowHedgeParentMember2022-01-022022-12-310000217346米国-GAAP:累積定義された福祉計画調整メンバー2022-12-310000217346米国-GAAP:累積換算調整メンバー2022-12-310000217346アメリカ-GAAP:累積GainLossNetCashFlowHedgeParentMember2022-12-31TXT:セグメント0000217346TXT:製造グループのメンバーアメリカ公認会計基準:運営部門メンバーTXT:徳事隆航空のメンバー2022-01-022022-12-310000217346TXT:製造グループのメンバーアメリカ公認会計基準:運営部門メンバーTXT:徳事隆航空のメンバー2021-01-032022-01-010000217346TXT:製造グループのメンバーアメリカ公認会計基準:運営部門メンバーTXT:徳事隆航空のメンバー2020-01-052021-01-020000217346TXT:製造グループのメンバーTxt:BellMemberアメリカ公認会計基準:運営部門メンバー2022-01-022022-12-310000217346TXT:製造グループのメンバーTxt:BellMemberアメリカ公認会計基準:運営部門メンバー2021-01-032022-01-010000217346TXT:製造グループのメンバーTxt:BellMemberアメリカ公認会計基準:運営部門メンバー2020-01-052021-01-020000217346TXT:製造グループのメンバーTXT:徳事隆システムのメンバーアメリカ公認会計基準:運営部門メンバー2022-01-022022-12-310000217346TXT:製造グループのメンバーTXT:徳事隆システムのメンバーアメリカ公認会計基準:運営部門メンバー2021-01-032022-01-010000217346TXT:製造グループのメンバーTXT:徳事隆システムのメンバーアメリカ公認会計基準:運営部門メンバー2020-01-052021-01-020000217346TXT:製造グループのメンバーアメリカ公認会計基準:運営部門メンバーテキスト:IndustrialMembers2022-01-022022-12-310000217346TXT:製造グループのメンバーアメリカ公認会計基準:運営部門メンバーテキスト:IndustrialMembers2021-01-032022-01-010000217346TXT:製造グループのメンバーアメリカ公認会計基準:運営部門メンバーテキスト:IndustrialMembers2020-01-052021-01-020000217346TXT:製造グループのメンバーTxt:徳事隆EAviationSegmentMemberアメリカ公認会計基準:運営部門メンバー2022-01-022022-12-310000217346TXT:製造グループのメンバーTxt:徳事隆EAviationSegmentMemberアメリカ公認会計基準:運営部門メンバー2021-01-032022-01-010000217346TXT:製造グループのメンバーTxt:徳事隆EAviationSegmentMemberアメリカ公認会計基準:運営部門メンバー2020-01-052021-01-020000217346TXT:FinanceGroupMemberアメリカ公認会計基準:運営部門メンバーTxt:FinanceMember2022-01-022022-12-310000217346TXT:FinanceGroupMemberアメリカ公認会計基準:運営部門メンバーTxt:FinanceMember2021-01-032022-01-010000217346TXT:FinanceGroupMemberアメリカ公認会計基準:運営部門メンバーTxt:FinanceMember2020-01-052021-01-020000217346アメリカ公認会計基準:運営部門メンバー2022-01-022022-12-310000217346アメリカ公認会計基準:運営部門メンバー2021-01-032022-01-010000217346アメリカ公認会計基準:運営部門メンバー2020-01-052021-01-020000217346アメリカ-公認会計基準:材料対帳プロジェクトメンバー2022-01-022022-12-310000217346アメリカ-公認会計基準:材料対帳プロジェクトメンバー2021-01-032022-01-010000217346アメリカ-公認会計基準:材料対帳プロジェクトメンバー2020-01-052021-01-020000217346TXT:製造グループのメンバーアメリカ-公認会計基準:材料対帳プロジェクトメンバー2022-01-022022-12-310000217346TXT:製造グループのメンバーアメリカ-公認会計基準:材料対帳プロジェクトメンバー2021-01-032022-01-010000217346TXT:製造グループのメンバーアメリカ-公認会計基準:材料対帳プロジェクトメンバー2020-01-052021-01-020000217346TXT:製造グループのメンバーアメリカ公認会計基準:運営部門メンバーTXT:徳事隆航空のメンバー2022-12-310000217346TXT:製造グループのメンバーアメリカ公認会計基準:運営部門メンバーTXT:徳事隆航空のメンバー2022-01-010000217346TXT:製造グループのメンバーTxt:BellMemberアメリカ公認会計基準:運営部門メンバー2022-12-310000217346TXT:製造グループのメンバーTxt:BellMemberアメリカ公認会計基準:運営部門メンバー2022-01-010000217346TXT:製造グループのメンバーTXT:徳事隆システムのメンバーアメリカ公認会計基準:運営部門メンバー2022-12-310000217346TXT:製造グループのメンバーTXT:徳事隆システムのメンバーアメリカ公認会計基準:運営部門メンバー2022-01-010000217346TXT:製造グループのメンバーアメリカ公認会計基準:運営部門メンバーテキスト:IndustrialMembers2022-12-310000217346TXT:製造グループのメンバーアメリカ公認会計基準:運営部門メンバーテキスト:IndustrialMembers2022-01-010000217346TXT:製造グループのメンバーTxt:徳事隆EAviationSegmentMemberアメリカ公認会計基準:運営部門メンバー2022-12-310000217346TXT:製造グループのメンバーTxt:徳事隆EAviationSegmentMemberアメリカ公認会計基準:運営部門メンバー2022-01-010000217346アメリカ公認会計基準:運営部門メンバーTxt:FinanceMember2022-12-310000217346アメリカ公認会計基準:運営部門メンバーTxt:FinanceMember2022-01-010000217346アメリカ公認会計基準:運営部門メンバーTxt:FinanceMember2022-01-022022-12-310000217346アメリカ公認会計基準:運営部門メンバーTxt:FinanceMember2021-01-032022-01-010000217346アメリカ公認会計基準:運営部門メンバーTxt:FinanceMember2020-01-052021-01-020000217346アメリカ-アメリカ公認会計基準:会社非部門メンバー2022-12-310000217346アメリカ-アメリカ公認会計基準:会社非部門メンバー2022-01-010000217346アメリカ-アメリカ公認会計基準:会社非部門メンバー2022-01-022022-12-310000217346アメリカ-アメリカ公認会計基準:会社非部門メンバー2021-01-032022-01-010000217346アメリカ-アメリカ公認会計基準:会社非部門メンバー2020-01-052021-01-020000217346国:アメリカ2022-01-022022-12-310000217346国:アメリカ2021-01-032022-01-010000217346国:アメリカ2020-01-052021-01-020000217346国:アメリカ2022-12-310000217346国:アメリカ2022-01-010000217346SRT:ヨーロッパメンバ2022-01-022022-12-310000217346SRT:ヨーロッパメンバ2021-01-032022-01-010000217346SRT:ヨーロッパメンバ2020-01-052021-01-020000217346SRT:ヨーロッパメンバ2022-12-310000217346SRT:ヨーロッパメンバ2022-01-010000217346TXT:他の国·地域のメンバー2022-01-022022-12-310000217346TXT:他の国·地域のメンバー2021-01-032022-01-010000217346TXT:他の国·地域のメンバー2020-01-052021-01-020000217346TXT:他の国·地域のメンバー2022-12-310000217346TXT:他の国·地域のメンバー2022-01-010000217346Txt:AirCraftMemberTXT:徳事隆航空のメンバー2022-01-022022-12-310000217346Txt:AirCraftMemberTXT:徳事隆航空のメンバー2021-01-032022-01-010000217346Txt:AirCraftMemberTXT:徳事隆航空のメンバー2020-01-052021-01-020000217346Txt:アフターサービスとサービスメンバーTXT:徳事隆航空のメンバー2022-01-022022-12-310000217346Txt:アフターサービスとサービスメンバーTXT:徳事隆航空のメンバー2021-01-032022-01-010000217346Txt:アフターサービスとサービスメンバーTXT:徳事隆航空のメンバー2020-01-052021-01-020000217346TXT:徳事隆航空のメンバー2022-01-022022-12-310000217346TXT:徳事隆航空のメンバー2021-01-032022-01-010000217346TXT:徳事隆航空のメンバー2020-01-052021-01-020000217346TXT:軍用機と支援計画のメンバーTxt:BellMember2022-01-022022-12-310000217346TXT:軍用機と支援計画のメンバーTxt:BellMember2021-01-032022-01-010000217346TXT:軍用機と支援計画のメンバーTxt:BellMember2020-01-052021-01-020000217346Txt:BellMemberTXT:ビジネスヘリ部品とサービスメンバー2022-01-022022-12-310000217346Txt:BellMemberTXT:ビジネスヘリ部品とサービスメンバー2021-01-032022-01-010000217346Txt:BellMemberTXT:ビジネスヘリ部品とサービスメンバー2020-01-052021-01-020000217346Txt:BellMember2022-01-022022-12-310000217346Txt:BellMember2021-01-032022-01-010000217346Txt:BellMember2020-01-052021-01-020000217346TXT:徳事隆システムのメンバー2022-01-022022-12-310000217346TXT:徳事隆システムのメンバー2021-01-032022-01-010000217346TXT:徳事隆システムのメンバー2020-01-052021-01-020000217346テキスト:IndustrialMembersTXT:燃料システムおよび機能構成要素2022-01-022022-12-310000217346テキスト:IndustrialMembersTXT:燃料システムおよび機能構成要素2021-01-032022-01-010000217346テキスト:IndustrialMembersTXT:燃料システムおよび機能構成要素2020-01-052021-01-020000217346TXT:専門化車両メンバーテキスト:IndustrialMembers2022-01-022022-12-310000217346TXT:専門化車両メンバーテキスト:IndustrialMembers2021-01-032022-01-010000217346TXT:専門化車両メンバーテキスト:IndustrialMembers2020-01-052021-01-020000217346テキスト:IndustrialMembers2022-01-022022-12-310000217346テキスト:IndustrialMembers2021-01-032022-01-010000217346テキスト:IndustrialMembers2020-01-052021-01-020000217346Txt:徳事隆EAviationSegmentMember2022-01-022022-12-310000217346Txt:徳事隆EAviationSegmentMember2021-01-032022-01-010000217346Txt:徳事隆EAviationSegmentMember2020-01-052021-01-020000217346Txt:FinanceMember2022-01-022022-12-310000217346Txt:FinanceMember2021-01-032022-01-010000217346Txt:FinanceMember2020-01-052021-01-020000217346TXT:ビジネス顧客メンバーTXT:徳事隆航空のメンバー2022-01-022022-12-310000217346Txt:BellMemberTXT:ビジネス顧客メンバー2022-01-022022-12-310000217346TXT:徳事隆システムのメンバーTXT:ビジネス顧客メンバー2022-01-022022-12-310000217346TXT:ビジネス顧客メンバーテキスト:IndustrialMembers2022-01-022022-12-310000217346Txt:徳事隆EAviationSegmentMemberTXT:ビジネス顧客メンバー2022-01-022022-12-310000217346Txt:FinanceMemberTXT:ビジネス顧客メンバー2022-01-022022-12-310000217346TXT:ビジネス顧客メンバー2022-01-022022-12-310000217346テキスト:アメリカ政府のメンバーTXT:徳事隆航空のメンバー2022-01-022022-12-310000217346テキスト:アメリカ政府のメンバーTxt:BellMember2022-01-022022-12-310000217346テキスト:アメリカ政府のメンバーTXT:徳事隆システムのメンバー2022-01-022022-12-310000217346テキスト:アメリカ政府のメンバーテキスト:IndustrialMembers2022-01-022022-12-310000217346テキスト:アメリカ政府のメンバーTxt:徳事隆EAviationSegmentMember2022-01-022022-12-310000217346テキスト:アメリカ政府のメンバーTxt:FinanceMember2022-01-022022-12-310000217346テキスト:アメリカ政府のメンバー2022-01-022022-12-310000217346国:アメリカTXT:徳事隆航空のメンバー2022-01-022022-12-310000217346国:アメリカTxt:BellMember2022-01-022022-12-310000217346国:アメリカTXT:徳事隆システムのメンバー2022-01-022022-12-310000217346国:アメリカテキスト:IndustrialMembers2022-01-022022-12-310000217346国:アメリカTxt:徳事隆EAviationSegmentMember2022-01-022022-12-310000217346国:アメリカTxt:FinanceMember2022-01-022022-12-310000217346SRT:ヨーロッパメンバTXT:徳事隆航空のメンバー2022-01-022022-12-310000217346Txt:BellMemberSRT:ヨーロッパメンバ2022-01-022022-12-310000217346TXT:徳事隆システムのメンバーSRT:ヨーロッパメンバ2022-01-022022-12-310000217346SRT:ヨーロッパメンバテキスト:IndustrialMembers2022-01-022022-12-310000217346Txt:徳事隆EAviationSegmentMemberSRT:ヨーロッパメンバ2022-01-022022-12-310000217346SRT:ヨーロッパメンバTxt:FinanceMember2022-01-022022-12-310000217346TXT:徳事隆航空のメンバーTXT:国際会員2022-01-022022-12-310000217346Txt:BellMemberTXT:国際会員2022-01-022022-12-310000217346TXT:徳事隆システムのメンバーTXT:国際会員2022-01-022022-12-310000217346テキスト:IndustrialMembersTXT:国際会員2022-01-022022-12-310000217346Txt:徳事隆EAviationSegmentMemberTXT:国際会員2022-01-022022-12-310000217346Txt:FinanceMemberTXT:国際会員2022-01-022022-12-310000217346TXT:国際会員2022-01-022022-12-310000217346TXT:ビジネス顧客メンバーTXT:徳事隆航空のメンバー2021-01-032022-01-010000217346Txt:BellMemberTXT:ビジネス顧客メンバー2021-01-032022-01-010000217346TXT:徳事隆システムのメンバーTXT:ビジネス顧客メンバー2021-01-032022-01-010000217346TXT:ビジネス顧客メンバーテキスト:IndustrialMembers2021-01-032022-01-010000217346Txt:徳事隆EAviationSegmentMemberTXT:ビジネス顧客メンバー2021-01-032022-01-010000217346Txt:FinanceMemberTXT:ビジネス顧客メンバー2021-01-032022-01-010000217346TXT:ビジネス顧客メンバー2021-01-032022-01-010000217346テキスト:アメリカ政府のメンバーTXT:徳事隆航空のメンバー2021-01-032022-01-010000217346テキスト:アメリカ政府のメンバーTxt:BellMember2021-01-032022-01-010000217346テキスト:アメリカ政府のメンバーTXT:徳事隆システムのメンバー2021-01-032022-01-010000217346テキスト:アメリカ政府のメンバーテキスト:IndustrialMembers2021-01-032022-01-010000217346テキスト:アメリカ政府のメンバーTxt:徳事隆EAviationSegmentMember2021-01-032022-01-010000217346テキスト:アメリカ政府のメンバーTxt:FinanceMember2021-01-032022-01-010000217346テキスト:アメリカ政府のメンバー2021-01-032022-01-010000217346国:アメリカTXT:徳事隆航空のメンバー2021-01-032022-01-010000217346国:アメリカTxt:BellMember2021-01-032022-01-010000217346国:アメリカTXT:徳事隆システムのメンバー2021-01-032022-01-010000217346国:アメリカテキスト:IndustrialMembers2021-01-032022-01-010000217346国:アメリカTxt:徳事隆EAviationSegmentMember2021-01-032022-01-010000217346国:アメリカTxt:FinanceMember2021-01-032022-01-010000217346SRT:ヨーロッパメンバTXT:徳事隆航空のメンバー2021-01-032022-01-010000217346Txt:BellMemberSRT:ヨーロッパメンバ2021-01-032022-01-010000217346TXT:徳事隆システムのメンバーSRT:ヨーロッパメンバ2021-01-032022-01-010000217346SRT:ヨーロッパメンバテキスト:IndustrialMembers2021-01-032022-01-010000217346Txt:徳事隆EAviationSegmentMemberSRT:ヨーロッパメンバ2021-01-032022-01-010000217346SRT:ヨーロッパメンバTxt:FinanceMember2021-01-032022-01-010000217346TXT:徳事隆航空のメンバーTXT:国際会員2021-01-032022-01-010000217346Txt:BellMemberTXT:国際会員2021-01-032022-01-010000217346TXT:徳事隆システムのメンバーTXT:国際会員2021-01-032022-01-010000217346テキスト:IndustrialMembersTXT:国際会員2021-01-032022-01-010000217346Txt:徳事隆EAviationSegmentMemberTXT:国際会員2021-01-032022-01-010000217346Txt:FinanceMemberTXT:国際会員2021-01-032022-01-010000217346TXT:国際会員2021-01-032022-01-010000217346TXT:ビジネス顧客メンバーTXT:徳事隆航空のメンバー2020-01-052021-01-020000217346Txt:BellMemberTXT:ビジネス顧客メンバー2020-01-052021-01-020000217346TXT:徳事隆システムのメンバーTXT:ビジネス顧客メンバー2020-01-052021-01-020000217346TXT:ビジネス顧客メンバーテキスト:IndustrialMembers2020-01-052021-01-020000217346Txt:徳事隆EAviationSegmentMemberTXT:ビジネス顧客メンバー2020-01-052021-01-020000217346Txt:FinanceMemberTXT:ビジネス顧客メンバー2020-01-052021-01-020000217346TXT:ビジネス顧客メンバー2020-01-052021-01-020000217346テキスト:アメリカ政府のメンバーTXT:徳事隆航空のメンバー2020-01-052021-01-020000217346テキスト:アメリカ政府のメンバーTxt:BellMember2020-01-052021-01-020000217346テキスト:アメリカ政府のメンバーTXT:徳事隆システムのメンバー2020-01-052021-01-020000217346テキスト:アメリカ政府のメンバーテキスト:IndustrialMembers2020-01-052021-01-020000217346テキスト:アメリカ政府のメンバーTxt:徳事隆EAviationSegmentMember2020-01-052021-01-020000217346テキスト:アメリカ政府のメンバーTxt:FinanceMember2020-01-052021-01-020000217346テキスト:アメリカ政府のメンバー2020-01-052021-01-020000217346国:アメリカTXT:徳事隆航空のメンバー2020-01-052021-01-020000217346国:アメリカTxt:BellMember2020-01-052021-01-020000217346国:アメリカTXT:徳事隆システムのメンバー2020-01-052021-01-020000217346国:アメリカテキスト:IndustrialMembers2020-01-052021-01-020000217346国:アメリカTxt:徳事隆EAviationSegmentMember2020-01-052021-01-020000217346国:アメリカTxt:FinanceMember2020-01-052021-01-020000217346SRT:ヨーロッパメンバTXT:徳事隆航空のメンバー2020-01-052021-01-020000217346Txt:BellMemberSRT:ヨーロッパメンバ2020-01-052021-01-020000217346TXT:徳事隆システムのメンバーSRT:ヨーロッパメンバ2020-01-052021-01-020000217346SRT:ヨーロッパメンバテキスト:IndustrialMembers2020-01-052021-01-020000217346Txt:徳事隆EAviationSegmentMemberSRT:ヨーロッパメンバ2020-01-052021-01-020000217346SRT:ヨーロッパメンバTxt:FinanceMember2020-01-052021-01-020000217346TXT:徳事隆航空のメンバーTXT:国際会員2020-01-052021-01-020000217346Txt:BellMemberTXT:国際会員2020-01-052021-01-020000217346TXT:徳事隆システムのメンバーTXT:国際会員2020-01-052021-01-020000217346テキスト:IndustrialMembersTXT:国際会員2020-01-052021-01-020000217346Txt:徳事隆EAviationSegmentMemberTXT:国際会員2020-01-052021-01-020000217346Txt:FinanceMemberTXT:国際会員2020-01-052021-01-020000217346TXT:国際会員2020-01-052021-01-0200002173462023-01-012022-12-3100002173462024-12-292022-12-310000217346TXT:2千15人の長い用語奨励プログラムのメンバー2022-12-310000217346TXT:2千15人の長い用語奨励プログラムのメンバー米国-公認会計基準:従業員株式オプションメンバー2022-12-310000217346TXT:2千15人の長い用語奨励プログラムのメンバーTXT:制限株式制限株式単位業績株実績単位およびその他の奨励メンバー2022-12-310000217346米国-GAAP:株式承認権SARSMメンバー2022-12-310000217346米国-GAAP:株式承認権SARSMメンバー2022-01-022022-12-310000217346米国-GAAP:株式承認権SARSMメンバー2022-01-010000217346米国-公認会計基準:従業員株式オプションメンバー2022-01-022022-12-310000217346米国-公認会計基準:従業員株式オプションメンバー2021-01-032022-01-010000217346米国-公認会計基準:従業員株式オプションメンバー2020-01-052021-01-020000217346米国-公認会計基準:従業員株式オプションメンバー2022-01-010000217346米国-公認会計基準:従業員株式オプションメンバー2022-12-310000217346TXT:限定株式単位PayableIn株式メンバー2022-01-010000217346TXT:制限株式単位PayableInCashMember2022-01-010000217346TXT:限定株式単位PayableIn株式メンバー2022-01-022022-12-310000217346TXT:制限株式単位PayableInCashMember2022-01-022022-12-310000217346TXT:限定株式単位PayableIn株式メンバー2022-12-310000217346TXT:制限株式単位PayableInCashMember2022-12-310000217346米国-GAAP:制限株式単位RSUメンバー2022-01-022022-12-310000217346米国-GAAP:制限株式単位RSUメンバー2021-01-032022-01-010000217346米国-GAAP:制限株式単位RSUメンバー2020-01-052021-01-020000217346アメリカ公認会計基準:パフォーマンス共有メンバー2022-01-022022-12-310000217346アメリカ公認会計基準:パフォーマンス共有メンバー2022-01-010000217346アメリカ公認会計基準:パフォーマンス共有メンバー2022-12-310000217346アメリカ公認会計基準:パフォーマンス共有メンバー2021-01-032022-01-010000217346アメリカ公認会計基準:パフォーマンス共有メンバー2020-01-052021-01-020000217346アメリカ-公認会計基準:年金計画定義の福祉メンバー2022-01-022022-12-310000217346アメリカ-公認会計基準:年金計画定義の福祉メンバー2021-01-032022-01-010000217346アメリカ-公認会計基準:年金計画定義の福祉メンバー2020-01-052021-01-020000217346アメリカ-GAAP:他の事後福祉計画で定義された福祉メンバー2022-01-022022-12-310000217346アメリカ-GAAP:他の事後福祉計画で定義された福祉メンバー2021-01-032022-01-010000217346アメリカ-GAAP:他の事後福祉計画で定義された福祉メンバー2020-01-052021-01-020000217346アメリカ-公認会計基準:年金計画定義の福祉メンバー国:アメリカ2022-01-022022-12-310000217346アメリカ-公認会計基準:年金計画定義の福祉メンバー国:アメリカ2021-01-032022-01-010000217346アメリカ-公認会計基準:年金計画定義の福祉メンバー国:アメリカ2020-01-052021-01-020000217346アメリカ-公認会計基準:年金計画定義の福祉メンバー2022-01-010000217346アメリカ-公認会計基準:年金計画定義の福祉メンバー2021-01-020000217346アメリカ-GAAP:他の事後福祉計画で定義された福祉メンバー2022-01-010000217346アメリカ-GAAP:他の事後福祉計画で定義された福祉メンバー2021-01-020000217346アメリカ-公認会計基準:年金計画定義の福祉メンバー2022-12-310000217346アメリカ-GAAP:他の事後福祉計画で定義された福祉メンバー2022-12-310000217346US-GAAP:資金を提供していない計画メンバー2022-12-310000217346US-GAAP:資金を提供していない計画メンバー2022-01-010000217346アメリカ-公認会計基準:年金計画定義の福祉メンバー国:アメリカTXT:TMRPMメンバー2021-01-032022-01-010000217346アメリカ-公認会計基準:年金計画定義の福祉メンバー米国-GAAP:DefinedBenefitPlanEquitySecuritiesUsMembers国:アメリカSRT:最小メンバ数2022-12-310000217346アメリカ-公認会計基準:年金計画定義の福祉メンバー米国-GAAP:DefinedBenefitPlanEquitySecuritiesUsMembers国:アメリカSRT:最大メンバ数2022-12-310000217346アメリカ-公認会計基準:年金計画定義の福祉メンバー米国-GAAP:DefinedBenefitPlanEquitySecuritiesNon UsMember国:アメリカSRT:最小メンバ数2022-12-310000217346アメリカ-公認会計基準:年金計画定義の福祉メンバー米国-GAAP:DefinedBenefitPlanEquitySecuritiesNon UsMember国:アメリカSRT:最大メンバ数2022-12-310000217346TXT:GlobalEquitiesMembersアメリカ-公認会計基準:年金計画定義の福祉メンバー国:アメリカSRT:最小メンバ数2022-12-310000217346TXT:GlobalEquitiesMembersアメリカ-公認会計基準:年金計画定義の福祉メンバー国:アメリカSRT:最大メンバ数2022-12-310000217346アメリカ-公認会計基準:年金計画定義の福祉メンバー国:アメリカSRT:最小メンバ数US-GAAP:定義されたBenefitPlanDebtSecurityMember2022-12-310000217346アメリカ-公認会計基準:年金計画定義の福祉メンバー国:アメリカSRT:最大メンバ数US-GAAP:定義されたBenefitPlanDebtSecurityMember2022-12-310000217346アメリカ-公認会計基準:年金計画定義の福祉メンバー国:アメリカSRT:最小メンバ数US-GAAP:DefinedBenefitPlanRealEStateメンバー2022-12-310000217346アメリカ-公認会計基準:年金計画定義の福祉メンバー国:アメリカSRT:最大メンバ数US-GAAP:DefinedBenefitPlanRealEStateメンバー2022-12-310000217346アメリカ-公認会計基準:年金計画定義の福祉メンバー国:アメリカSRT:最小メンバ数アメリカ-公認会計基準:プライベート·エクイティ·ファンドの家族2022-12-310000217346アメリカ-公認会計基準:年金計画定義の福祉メンバー国:アメリカSRT:最大メンバ数アメリカ-公認会計基準:プライベート·エクイティ·ファンドの家族2022-12-310000217346アメリカ-公認会計基準:年金計画定義の福祉メンバーSRT:最小メンバ数米国-GAAP:DefinedBenefitPlanEquitySecuritiesMembers米国-GAAP:外国計画メンバー2022-12-310000217346アメリカ-公認会計基準:年金計画定義の福祉メンバーSRT:最大メンバ数米国-GAAP:DefinedBenefitPlanEquitySecuritiesMembers米国-GAAP:外国計画メンバー2022-12-310000217346アメリカ-公認会計基準:年金計画定義の福祉メンバーSRT:最小メンバ数米国-GAAP:外国計画メンバーUS-GAAP:定義されたBenefitPlanDebtSecurityMember2022-12-310000217346アメリカ-公認会計基準:年金計画定義の福祉メンバーSRT:最大メンバ数米国-GAAP:外国計画メンバーUS-GAAP:定義されたBenefitPlanDebtSecurityMember2022-12-310000217346アメリカ-公認会計基準:年金計画定義の福祉メンバーSRT:最小メンバ数米国-GAAP:外国計画メンバーUS-GAAP:DefinedBenefitPlanRealEStateメンバー2022-12-310000217346アメリカ-公認会計基準:年金計画定義の福祉メンバーSRT:最大メンバ数米国-GAAP:外国計画メンバーUS-GAAP:DefinedBenefitPlanRealEStateメンバー2022-12-310000217346アメリカ-公認会計基準:年金計画定義の福祉メンバーUS-GAAP:DefinedBenefitPlanCashand CashEquivalentsMembersアメリカ-公認会計基準:公正価値入力レベル1メンバー2022-12-310000217346アメリカ-公認会計基準:年金計画定義の福祉メンバーUS-GAAP:DefinedBenefitPlanCashand CashEquivalentsMembersアメリカ-公認会計基準:公正価値入力レベル2メンバー2022-12-310000217346アメリカ-公認会計基準:年金計画定義の福祉メンバーUS-GAAP:DefinedBenefitPlanCashand CashEquivalentsMembersアメリカ-公認会計基準:公正価値投入レベル3メンバー2022-12-310000217346アメリカ-公認会計基準:年金計画定義の福祉メンバーUS-GAAP:DefinedBenefitPlanCashand CashEquivalentsMembersUS-GAAP:FairValueMeasuredAtNetAssetValuePerShareMember2022-12-310000217346アメリカ-公認会計基準:年金計画定義の福祉メンバーUS-GAAP:DefinedBenefitPlanCashand CashEquivalentsMembersアメリカ-公認会計基準:公正価値入力レベル1メンバー2022-01-010000217346アメリカ-公認会計基準:年金計画定義の福祉メンバーUS-GAAP:DefinedBenefitPlanCashand CashEquivalentsMembersアメリカ-公認会計基準:公正価値入力レベル2メンバー2022-01-010000217346アメリカ-公認会計基準:年金計画定義の福祉メンバーUS-GAAP:DefinedBenefitPlanCashand CashEquivalentsMembersアメリカ-公認会計基準:公正価値投入レベル3メンバー2022-01-010000217346アメリカ-公認会計基準:年金計画定義の福祉メンバーUS-GAAP:DefinedBenefitPlanCashand CashEquivalentsMembersUS-GAAP:FairValueMeasuredAtNetAssetValuePerShareMember2022-01-010000217346アメリカ-公認会計基準:年金計画定義の福祉メンバー米国-GAAP:DefinedBenefitPlanEquitySecuritiesUsMembersアメリカ-公認会計基準:公正価値入力レベル1メンバー2022-12-310000217346アメリカ-公認会計基準:年金計画定義の福祉メンバー米国-GAAP:DefinedBenefitPlanEquitySecuritiesUsMembersアメリカ-公認会計基準:公正価値入力レベル2メンバー2022-12-310000217346アメリカ-公認会計基準:年金計画定義の福祉メンバー米国-GAAP:DefinedBenefitPlanEquitySecuritiesUsMembersアメリカ-公認会計基準:公正価値投入レベル3メンバー2022-12-310000217346アメリカ-公認会計基準:年金計画定義の福祉メンバー米国-GAAP:DefinedBenefitPlanEquitySecuritiesUsMembersUS-GAAP:FairValueMeasuredAtNetAssetValuePerShareMember2022-12-310000217346アメリカ-公認会計基準:年金計画定義の福祉メンバー米国-GAAP:DefinedBenefitPlanEquitySecuritiesUsMembersアメリカ-公認会計基準:公正価値入力レベル1メンバー2022-01-010000217346アメリカ-公認会計基準:年金計画定義の福祉メンバー米国-GAAP:DefinedBenefitPlanEquitySecuritiesUsMembersアメリカ-公認会計基準:公正価値入力レベル2メンバー2022-01-010000217346アメリカ-公認会計基準:年金計画定義の福祉メンバー米国-GAAP:DefinedBenefitPlanEquitySecuritiesUsMembersアメリカ-公認会計基準:公正価値投入レベル3メンバー2022-01-010000217346アメリカ-公認会計基準:年金計画定義の福祉メンバー米国-GAAP:DefinedBenefitPlanEquitySecuritiesUsMembersUS-GAAP:FairValueMeasuredAtNetAssetValuePerShareMember2022-01-010000217346アメリカ-公認会計基準:年金計画定義の福祉メンバー米国-GAAP:DefinedBenefitPlanEquitySecuritiesNon UsMemberアメリカ-公認会計基準:公正価値入力レベル1メンバー2022-12-310000217346アメリカ-公認会計基準:年金計画定義の福祉メンバー米国-GAAP:DefinedBenefitPlanEquitySecuritiesNon UsMemberアメリカ-公認会計基準:公正価値入力レベル2メンバー2022-12-310000217346アメリカ-公認会計基準:年金計画定義の福祉メンバー米国-GAAP:DefinedBenefitPlanEquitySecuritiesNon UsMemberアメリカ-公認会計基準:公正価値投入レベル3メンバー2022-12-310000217346アメリカ-公認会計基準:年金計画定義の福祉メンバー米国-GAAP:DefinedBenefitPlanEquitySecuritiesNon UsMemberUS-GAAP:FairValueMeasuredAtNetAssetValuePerShareMember2022-12-310000217346アメリカ-公認会計基準:年金計画定義の福祉メンバー米国-GAAP:DefinedBenefitPlanEquitySecuritiesNon UsMemberアメリカ-公認会計基準:公正価値入力レベル1メンバー2022-01-010000217346アメリカ-公認会計基準:年金計画定義の福祉メンバー米国-GAAP:DefinedBenefitPlanEquitySecuritiesNon UsMemberアメリカ-公認会計基準:公正価値入力レベル2メンバー2022-01-010000217346アメリカ-公認会計基準:年金計画定義の福祉メンバー米国-GAAP:DefinedBenefitPlanEquitySecuritiesNon UsMemberアメリカ-公認会計基準:公正価値投入レベル3メンバー2022-01-010000217346アメリカ-公認会計基準:年金計画定義の福祉メンバー米国-GAAP:DefinedBenefitPlanEquitySecuritiesNon UsMemberUS-GAAP:FairValueMeasuredAtNetAssetValuePerShareMember2022-01-010000217346アメリカ-公認会計基準:年金計画定義の福祉メンバーアメリカ-公認会計基準:公正価値入力レベル1メンバー米国-公認会計基準:共同基金メンバー2022-12-310000217346アメリカ-公認会計基準:年金計画定義の福祉メンバーアメリカ-公認会計基準:公正価値入力レベル2メンバー米国-公認会計基準:共同基金メンバー2022-12-310000217346アメリカ-公認会計基準:年金計画定義の福祉メンバー米国-公認会計基準:共同基金メンバーアメリカ-公認会計基準:公正価値投入レベル3メンバー2022-12-310000217346アメリカ-公認会計基準:年金計画定義の福祉メンバーアメリカ-公認会計基準:公正価値入力レベル1メンバー米国-公認会計基準:共同基金メンバー2022-01-010000217346アメリカ-公認会計基準:年金計画定義の福祉メンバーアメリカ-公認会計基準:公正価値入力レベル2メンバー米国-公認会計基準:共同基金メンバー2022-01-010000217346アメリカ-公認会計基準:年金計画定義の福祉メンバー米国-公認会計基準:共同基金メンバーアメリカ-公認会計基準:公正価値投入レベル3メンバー2022-01-010000217346アメリカ-公認会計基準:年金計画定義の福祉メンバーアメリカ-公認会計基準:アメリカ政府機関債務証券メンバーアメリカ-公認会計基準:公正価値入力レベル1メンバー2022-12-310000217346アメリカ-公認会計基準:年金計画定義の福祉メンバーアメリカ-公認会計基準:アメリカ政府機関債務証券メンバーアメリカ-公認会計基準:公正価値入力レベル2メンバー2022-12-310000217346アメリカ-公認会計基準:年金計画定義の福祉メンバーアメリカ-公認会計基準:アメリカ政府機関債務証券メンバーアメリカ-公認会計基準:公正価値投入レベル3メンバー2022-12-310000217346アメリカ-公認会計基準:年金計画定義の福祉メンバーアメリカ-公認会計基準:アメリカ政府機関債務証券メンバーUS-GAAP:FairValueMeasuredAtNetAssetValuePerShareMember2022-12-310000217346アメリカ-公認会計基準:年金計画定義の福祉メンバーアメリカ-公認会計基準:アメリカ政府機関債務証券メンバーアメリカ-公認会計基準:公正価値入力レベル1メンバー2022-01-010000217346アメリカ-公認会計基準:年金計画定義の福祉メンバーアメリカ-公認会計基準:アメリカ政府機関債務証券メンバーアメリカ-公認会計基準:公正価値入力レベル2メンバー2022-01-010000217346アメリカ-公認会計基準:年金計画定義の福祉メンバーアメリカ-公認会計基準:アメリカ政府機関債務証券メンバーアメリカ-公認会計基準:公正価値投入レベル3メンバー2022-01-010000217346アメリカ-公認会計基準:年金計画定義の福祉メンバーアメリカ-公認会計基準:アメリカ政府機関債務証券メンバーUS-GAAP:FairValueMeasuredAtNetAssetValuePerShareMember2022-01-010000217346アメリカ-公認会計基準:会社債務証券メンバーアメリカ-公認会計基準:年金計画定義の福祉メンバーアメリカ-公認会計基準:公正価値入力レベル1メンバー2022-12-310000217346アメリカ-公認会計基準:会社債務証券メンバーアメリカ-公認会計基準:年金計画定義の福祉メンバーアメリカ-公認会計基準:公正価値入力レベル2メンバー2022-12-310000217346アメリカ-公認会計基準:会社債務証券メンバーアメリカ-公認会計基準:年金計画定義の福祉メンバーアメリカ-公認会計基準:公正価値投入レベル3メンバー2022-12-310000217346アメリカ-公認会計基準:会社債務証券メンバーアメリカ-公認会計基準:年金計画定義の福祉メンバーUS-GAAP:FairValueMeasuredAtNetAssetValuePerShareMember2022-12-310000217346アメリカ-公認会計基準:会社債務証券メンバーアメリカ-公認会計基準:年金計画定義の福祉メンバーアメリカ-公認会計基準:公正価値入力レベル1メンバー2022-01-010000217346アメリカ-公認会計基準:会社債務証券メンバーアメリカ-公認会計基準:年金計画定義の福祉メンバーアメリカ-公認会計基準:公正価値入力レベル2メンバー2022-01-010000217346アメリカ-公認会計基準:会社債務証券メンバーアメリカ-公認会計基準:年金計画定義の福祉メンバーアメリカ-公認会計基準:公正価値投入レベル3メンバー2022-01-010000217346アメリカ-公認会計基準:会社債務証券メンバーアメリカ-公認会計基準:年金計画定義の福祉メンバーUS-GAAP:FairValueMeasuredAtNetAssetValuePerShareMember2022-01-010000217346アメリカ-公認会計基準:年金計画定義の福祉メンバーアメリカ-公認会計基準:プライベートエクイティ·ファンドのメンバーアメリカ-公認会計基準:公正価値入力レベル1メンバー2022-12-310000217346アメリカ-公認会計基準:年金計画定義の福祉メンバーアメリカ-公認会計基準:プライベートエクイティ·ファンドのメンバーアメリカ-公認会計基準:公正価値入力レベル2メンバー2022-12-310000217346アメリカ-公認会計基準:年金計画定義の福祉メンバーアメリカ-公認会計基準:プライベートエクイティ·ファンドのメンバーアメリカ-公認会計基準:公正価値投入レベル3メンバー2022-12-310000217346アメリカ-公認会計基準:年金計画定義の福祉メンバーアメリカ-公認会計基準:プライベートエクイティ·ファンドのメンバーUS-GAAP:FairValueMeasuredAtNetAssetValuePerShareMember2022-12-310000217346アメリカ-公認会計基準:年金計画定義の福祉メンバーアメリカ-公認会計基準:プライベートエクイティ·ファンドのメンバーアメリカ-公認会計基準:公正価値入力レベル1メンバー2022-01-010000217346アメリカ-公認会計基準:年金計画定義の福祉メンバーアメリカ-公認会計基準:プライベートエクイティ·ファンドのメンバーアメリカ-公認会計基準:公正価値入力レベル2メンバー2022-01-010000217346アメリカ-公認会計基準:年金計画定義の福祉メンバーアメリカ-公認会計基準:プライベートエクイティ·ファンドのメンバーアメリカ-公認会計基準:公正価値投入レベル3メンバー2022-01-010000217346アメリカ-公認会計基準:年金計画定義の福祉メンバーアメリカ-公認会計基準:プライベートエクイティ·ファンドのメンバーUS-GAAP:FairValueMeasuredAtNetAssetValuePerShareMember2022-01-010000217346アメリカ-公認会計基準:年金計画定義の福祉メンバーUS-GAAP:DefinedBenefitPlanRealEStateメンバーアメリカ-公認会計基準:公正価値入力レベル1メンバー2022-12-310000217346アメリカ-公認会計基準:年金計画定義の福祉メンバーアメリカ-公認会計基準:公正価値入力レベル2メンバーUS-GAAP:DefinedBenefitPlanRealEStateメンバー2022-12-310000217346アメリカ-公認会計基準:年金計画定義の福祉メンバーUS-GAAP:DefinedBenefitPlanRealEStateメンバーアメリカ-公認会計基準:公正価値投入レベル3メンバー2022-12-310000217346アメリカ-公認会計基準:年金計画定義の福祉メンバーUS-GAAP:FairValueMeasuredAtNetAssetValuePerShareMemberUS-GAAP:DefinedBenefitPlanRealEStateメンバー2022-12-310000217346アメリカ-公認会計基準:年金計画定義の福祉メンバーUS-GAAP:DefinedBenefitPlanRealEStateメンバーアメリカ-公認会計基準:公正価値入力レベル1メンバー2022-01-010000217346アメリカ-公認会計基準:年金計画定義の福祉メンバーアメリカ-公認会計基準:公正価値入力レベル2メンバーUS-GAAP:DefinedBenefitPlanRealEStateメンバー2022-01-010000217346アメリカ-公認会計基準:年金計画定義の福祉メンバーUS-GAAP:DefinedBenefitPlanRealEStateメンバーアメリカ-公認会計基準:公正価値投入レベル3メンバー2022-01-010000217346アメリカ-公認会計基準:年金計画定義の福祉メンバーUS-GAAP:FairValueMeasuredAtNetAssetValuePerShareMemberUS-GAAP:DefinedBenefitPlanRealEStateメンバー2022-01-010000217346アメリカ-公認会計基準:年金計画定義の福祉メンバーアメリカ-公認会計基準:公正価値入力レベル1メンバー2022-12-310000217346アメリカ-公認会計基準:年金計画定義の福祉メンバーアメリカ-公認会計基準:公正価値入力レベル2メンバー2022-12-310000217346アメリカ-公認会計基準:年金計画定義の福祉メンバーアメリカ-公認会計基準:公正価値投入レベル3メンバー2022-12-310000217346アメリカ-公認会計基準:年金計画定義の福祉メンバーUS-GAAP:FairValueMeasuredAtNetAssetValuePerShareMember2022-12-310000217346アメリカ-公認会計基準:年金計画定義の福祉メンバーアメリカ-公認会計基準:公正価値入力レベル1メンバー2022-01-010000217346アメリカ-公認会計基準:年金計画定義の福祉メンバーアメリカ-公認会計基準:公正価値入力レベル2メンバー2022-01-010000217346アメリカ-公認会計基準:年金計画定義の福祉メンバーアメリカ-公認会計基準:公正価値投入レベル3メンバー2022-01-010000217346アメリカ-公認会計基準:年金計画定義の福祉メンバーUS-GAAP:FairValueMeasuredAtNetAssetValuePerShareMember2022-01-010000217346US-GAAP:DefinedBenefitPlanRealEStateメンバーアメリカ-公認会計基準:公正価値投入レベル3メンバー2022-01-010000217346US-GAAP:DefinedBenefitPlanRealEStateメンバーアメリカ-公認会計基準:公正価値投入レベル3メンバー2021-01-020000217346US-GAAP:DefinedBenefitPlanRealEStateメンバーアメリカ-公認会計基準:公正価値投入レベル3メンバー2022-01-022022-12-310000217346US-GAAP:DefinedBenefitPlanRealEStateメンバーアメリカ-公認会計基準:公正価値投入レベル3メンバー2021-01-032022-01-010000217346US-GAAP:DefinedBenefitPlanRealEStateメンバーアメリカ-公認会計基準:公正価値投入レベル3メンバー2022-12-310000217346テキスト:Covid 19再構成計画のメンバーアメリカ公認会計基準:運営部門メンバーテキスト:IndustrialMembers米国-GAAP:従業員サービスメンバー2021-01-032022-01-010000217346テキスト:Covid 19再構成計画のメンバーUS-GAAP:契約終了メンバーアメリカ公認会計基準:運営部門メンバーテキスト:IndustrialMembers2021-01-032022-01-010000217346テキスト:Covid 19再構成計画のメンバーアメリカ公認会計基準:運営部門メンバーテキスト:IndustrialMembers2021-01-032022-01-010000217346アメリカ公認会計基準:運営部門メンバーテキスト:IndustrialMembers2021-01-032022-01-010000217346テキスト:Covid 19再構成計画のメンバー米国-GAAP:従業員サービスメンバー2021-01-032022-01-010000217346テキスト:Covid 19再構成計画のメンバーUS-GAAP:契約終了メンバー2021-01-032022-01-010000217346テキスト:Covid 19再構成計画のメンバー2021-01-032022-01-010000217346テキスト:Covid 19再構成計画のメンバーアメリカ公認会計基準:運営部門メンバー米国-GAAP:従業員サービスメンバーTXT:徳事隆航空のメンバー2020-01-052021-01-020000217346テキスト:Covid 19再構成計画のメンバーUS-GAAP:契約終了メンバーアメリカ公認会計基準:運営部門メンバーTXT:徳事隆航空のメンバー2020-01-052021-01-020000217346テキスト:Covid 19再構成計画のメンバーアメリカ公認会計基準:運営部門メンバーTXT:徳事隆航空のメンバー2020-01-052021-01-020000217346アメリカ公認会計基準:運営部門メンバーTXT:徳事隆航空のメンバー2020-01-052021-01-020000217346テキスト:Covid 19再構成計画のメンバーアメリカ公認会計基準:運営部門メンバーテキスト:IndustrialMembers米国-GAAP:従業員サービスメンバー2020-01-052021-01-020000217346テキスト:Covid 19再構成計画のメンバーUS-GAAP:契約終了メンバーアメリカ公認会計基準:運営部門メンバーテキスト:IndustrialMembers2020-01-052021-01-020000217346テキスト:Covid 19再構成計画のメンバーアメリカ公認会計基準:運営部門メンバーテキスト:IndustrialMembers2020-01-052021-01-020000217346アメリカ公認会計基準:運営部門メンバーテキスト:IndustrialMembers2020-01-052021-01-020000217346テキスト:Covid 19再構成計画のメンバーTXT:徳事隆システムのメンバーアメリカ公認会計基準:運営部門メンバー米国-GAAP:従業員サービスメンバー2020-01-052021-01-020000217346テキスト:Covid 19再構成計画のメンバーUS-GAAP:契約終了メンバーTXT:徳事隆システムのメンバーアメリカ公認会計基準:運営部門メンバー2020-01-052021-01-020000217346テキスト:Covid 19再構成計画のメンバーTXT:徳事隆システムのメンバーアメリカ公認会計基準:運営部門メンバー2020-01-052021-01-020000217346TXT:徳事隆システムのメンバーアメリカ公認会計基準:運営部門メンバー2020-01-052021-01-020000217346テキスト:Covid 19再構成計画のメンバーアメリカ-アメリカ公認会計基準:会社非部門メンバー米国-GAAP:従業員サービスメンバー2020-01-052021-01-020000217346テキスト:Covid 19再構成計画のメンバーアメリカ-アメリカ公認会計基準:会社非部門メンバーUS-GAAP:契約終了メンバー2020-01-052021-01-020000217346テキスト:Covid 19再構成計画のメンバーアメリカ-アメリカ公認会計基準:会社非部門メンバー2020-01-052021-01-020000217346テキスト:Covid 19再構成計画のメンバー米国-GAAP:従業員サービスメンバー2020-01-052021-01-020000217346テキスト:Covid 19再構成計画のメンバーUS-GAAP:契約終了メンバー2020-01-052021-01-020000217346テキスト:Covid 19再構成計画のメンバー2020-01-052021-01-0200002173462020-04-052022-01-010000217346テキスト:Covid 19再構成計画のメンバー2020-04-052022-01-010000217346テキスト:Covid 19再構成計画のメンバー米国-GAAP:従業員サービスメンバー2020-04-052022-01-010000217346テキスト:Covid 19再構成計画のメンバーUS-GAAP:契約終了メンバー2020-04-052022-01-010000217346テキスト:Covid 19再構成計画のメンバーアメリカ公認会計基準:運営部門メンバーテキスト:IndustrialMembers2020-04-052022-01-010000217346テキスト:Covid 19再構成計画のメンバーTXT:徳事隆システムのメンバーアメリカ公認会計基準:運営部門メンバー2020-04-052022-01-010000217346テキスト:Covid 19再構成計画のメンバーアメリカ公認会計基準:運営部門メンバーTXT:徳事隆航空のメンバー2020-04-052022-01-010000217346テキスト:Covid 19再構成計画のメンバーアメリカ-アメリカ公認会計基準:会社非部門メンバー2020-04-052022-01-0100002173462020-01-052020-04-040000217346Txt:BeechCraftAndKingAirTradeNameMember2020-01-052020-04-040000217346米国-GAAP:従業員サービスメンバー2021-01-020000217346TXT:契約終了と他のメンバー2021-01-020000217346テキスト:Covid 19再構成計画のメンバーTXT:契約終了と他のメンバー2021-01-032022-01-010000217346米国-GAAP:従業員サービスメンバー2021-01-032022-01-010000217346TXT:契約終了と他のメンバー2021-01-032022-01-010000217346米国-GAAP:従業員サービスメンバー2022-01-010000217346TXT:契約終了と他のメンバー2022-01-010000217346米国-GAAP:従業員サービスメンバー2022-01-022022-12-310000217346TXT:契約終了と他のメンバー2022-01-022022-12-310000217346米国-GAAP:従業員サービスメンバー2022-12-310000217346TXT:契約終了と他のメンバー2022-12-310000217346米国-GAAP:国内/地域メンバー2022-12-310000217346アメリカ-公認会計基準:外国人メンバー2022-12-310000217346SRT:最小メンバ数TXT:環境責任メンバー2022-12-310000217346SRT:最大メンバ数TXT:環境責任メンバー2022-12-310000217346TXT:環境責任メンバー2022-12-310000217346TXT:環境責任メンバー2022-01-022022-12-310000217346TXT:環境責任メンバー2021-01-032022-01-010000217346TXT:環境責任メンバー2020-01-052021-01-020000217346US-GAAP:AllowanceForCreditLossMember2022-01-010000217346US-GAAP:AllowanceForCreditLossMember2021-01-020000217346US-GAAP:AllowanceForCreditLossMember2020-01-040000217346US-GAAP:AllowanceForCreditLossMember2022-01-022022-12-310000217346US-GAAP:AllowanceForCreditLossMember2021-01-032022-01-010000217346US-GAAP:AllowanceForCreditLossMember2020-01-052021-01-020000217346US-GAAP:AllowanceForCreditLossMember2022-12-310000217346米国-GAAP:財務上の損失入金可能メンバー2022-01-010000217346米国-GAAP:財務上の損失入金可能メンバー2021-01-020000217346米国-GAAP:財務上の損失入金可能メンバー2020-01-040000217346米国-GAAP:財務上の損失入金可能メンバー2022-01-022022-12-310000217346米国-GAAP:財務上の損失入金可能メンバー2021-01-032022-01-010000217346米国-GAAP:財務上の損失入金可能メンバー2020-01-052021-01-020000217346米国-GAAP:財務上の損失入金可能メンバー2022-12-310000217346アメリカ公認会計基準:在庫評価保留メンバー2022-01-010000217346アメリカ公認会計基準:在庫評価保留メンバー2021-01-020000217346アメリカ公認会計基準:在庫評価保留メンバー2020-01-040000217346アメリカ公認会計基準:在庫評価保留メンバー2022-01-022022-12-310000217346アメリカ公認会計基準:在庫評価保留メンバー2021-01-032022-01-010000217346アメリカ公認会計基準:在庫評価保留メンバー2020-01-052021-01-020000217346アメリカ公認会計基準:在庫評価保留メンバー2022-12-31 アメリカ証券取引委員会

ワシントンD.C.,20549

表10-K

| | | | | |

| ☒ | 1934年証券取引法第13条又は15条に基づいて提出された年次報告 |

本財政年度末まで十二月三十一日, 2022

あるいは…。

| | | | | |

| ☐ | 1934年証券取引法第13条又は15条に基づいて提出された移行報告 |

そこからの移行期間について。

手数料書類番号1-5480

徳事隆会社

(登録者の正確な氏名はその定款に記載)

| | | | | | | | |

| デラウェア州 | | 05-0315468 |

| (登録設立又は組織の国又はその他の管轄区域) | | (国際税務局雇用主身分証明書番号) |

ウェストミンスター街40番地, プロヴィデンズ, 掘削する | | 02903 |

| (主にオフィスアドレスを実行) | | (郵便番号) |

登録者の電話番号は市外局番を含んでいます(401) 421-2800

同法第12条(B)に基づいて登録された証券:

| | | | | | | | |

| クラスごとのタイトル | 取引コード | 登録された各取引所の名称 |

| 普通株式--額面0.125ドル | TXT | ニューヨーク証券取引所 |

同法第12条(G)により登録された証券:なし

______________________________________________

登録者が証券法規則405で定義されている経験豊富な発行者である場合は、再選択マークで示してくださいxはい、そうです¨違います

登録者がこの法第13節または第15節(D)節に基づいて報告を提出する必要がないかどうかを再選択マークで示す¨はい、そうですx 違います。

再選択マークは、登録者が(1)過去12ヶ月以内(または登録者がそのような報告の提出を要求されたより短い期間)に、1934年の証券取引法第13条または15(D)節に提出されたすべての報告書を提出したかどうか、および(2)過去90日以内にそのような提出要件に適合しているかどうかを示すx はい、そうです¨違います

再選択マークは、登録者が過去12ヶ月以内(または登録者がそのような文書の提出を要求されたより短い時間以内)に、S−Tルール405に従って提出されなければならないと規定されている各対話データファイルを電子的に提出したかどうかを示すx はい、そうです ¨違います。

登録者が大型加速申告会社,加速申告会社,非加速申告会社,小さな報告会社,あるいは新興成長型会社であることを再選択マークで示す。取引法12 b-2規則(1項を選択)における“大型加速申告会社”、“加速申告会社”、“小申告会社”、“新興成長型会社”の定義を参照してください

| | | | | | | | | | | | | | | | | |

大型加速ファイルサーバ | x | | | ファイルマネージャを加速する | ☐ |

非加速ファイルサーバ | ☐ | 規模の小さい報告会社 | ☐ | 新興成長型会社 | ☐ |

新興成長型企業であれば、登録者が延長された移行期間を使用しないことを選択したか否かを再選択マークで示し、取引所法第13(A)節に提供された任意の新たまたは改正された財務会計基準を遵守する

登録者が報告書を提出したかどうかを再選択マークで示し、その経営陣が“サバンズ-オクスリ法案”(“米国連邦法典”第15編、第7262(B)節)第404(B)条に基づいてその財務報告の内部統制の有効性を評価したことを証明する。この評価は、その監査報告書を作成または発行する公認会計士事務所によって行われる☒はい、そうです¨違います

登録者が空殻会社であるか否かをチェックマークで示す(同法第12 b-2条で定義される)☐はい、そうです☒違います

証券が同法第12条(B)に基づいて登録されている場合は,登録者の財務諸表が以前に発表された財務諸表の誤り訂正を反映しているか否かをフックで示す. ☐

これらのエラーのより真ん中に登録者の実行者が関連回復中に§240.10 D-1(B)によって受信されたインセンティブベースの報酬による回復分析を行う必要があるかどうかをチェックマークで示す☐

2022年7月2日現在,非関連会社が保有する登録者普通株の総時価は約$である12.910億ドルは、この株の当日のニューヨーク証券取引所での終値で計算される。登録者は投票権のない普通株を持っていない。

2023年2月4日205,216,698普通株は既に発行された.

本報告第3部は,登録者が2023年4月26日に開催する年次株主総会の最終委託書の一部の情報を含む。

徳事隆会社

Form 10-K年間報告インデックス

2022年12月31日までの財政年度

| | | | | | | | |

| | ページ |

第1部 | | |

第1項。 | 業務.業務 | 3 |

| | |

第1 A項。 | リスク要因 | 10 |

| | |

項目1 B。 | 未解決従業員意見 | 17 |

| | |

第二項です。 | 属性 | 17 |

| | |

第三項です。 | 法律訴訟 | 18 |

| | |

第四項です。 | 炭鉱安全情報開示 | 18 |

| | |

第II部 | | |

五番目です。 | 登録者普通株市場、関連株主事項及び発行者による株式証券の購入 | 18 |

| | |

第七項。 | 経営陣の財務状況と経営成果の検討と分析 | 20 |

| | |

第七A項。 | 市場リスクの定量的·定性的開示について | 31 |

| | |

第八項です。 | 財務諸表と補足データ | 32 |

| | |

第九項です。 | 会計と財務情報開示の変更と相違 | 69 |

| | |

第9条。 | 制御とプログラム | 69 |

| | |

プロジェクト9 Cです。 | 検査妨害に関する外国司法管区の開示 | 71 |

| | |

第三部 | | |

第10項。 | 役員·幹部と会社の管理 | 71 |

| | |

第十一項。 | 役員報酬 | 71 |

| | |

第十二項。 | 特定の実益所有者の担保所有権及び経営陣及び関連株主の事項 | 71 |

| | |

十三項。 | 特定の関係や関連取引と取締役の独立性 | 71 |

| | |

14項です。 | チーフ会計士費用とサービス | 71 |

| | |

第4部 | | |

第十五項。 | 展示品と財務諸表の付表 | 72 |

| | |

第十六項。 | 表格10-Kの概要 | 75 |

| | |

サイン | | 76 |

第1部

プロジェクト1.ビジネス

徳事隆会社は多業界会社であり、その飛行機、国防、工業と金融業務のグローバルネットワークを利用して、世界各地の顧客に革新的な製品とサービスを提供する。別の説明がない限り、本Form 10-K年次報告で言及されている“徳事隆会社”、“会社”、“私たち”、“私たち”および“私たち”は、いずれも徳事隆社およびその合併子会社を指す。

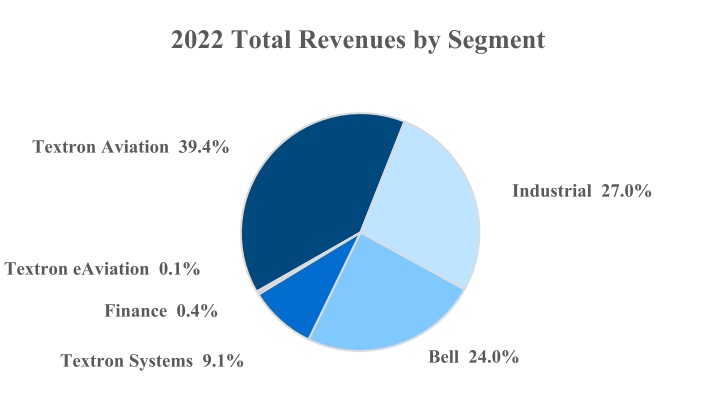

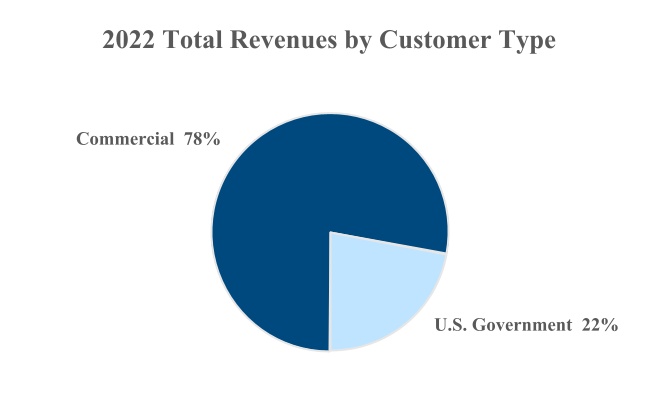

私たちは6つの運営部門を通じて業務を展開しています:私たちの製造業務を代表する徳事隆航空、ベル、徳事隆システム、工業と徳事隆電子航空、そして私たちの専属金融業務を代表する金融です。私たちの業務部門には徳事隆社の非会社部門と他の独立して設立された子会社が含まれています。2022年の細分化市場と顧客タイプ別の総収入は以下の通り

以下、私たちの業務と運営部門の記述は、プロジェクト7.経営陣の財務状況と運営結果の討論と分析に合わせて読まなければなりません

徳事隆航空部門

徳事隆航空は汎用航空分野の先頭者です。徳事隆航空はBeechcraftとCessna飛行機を製造、販売とサービスし、Hawkerブランドのビジネス機にサービスを提供する。この細分化された市場には2つの主要な製品ラインがある:飛行機とアフターサービス部品。航空機販売には、ビジネス機、ターボプロップ機、軍用トレーナー機、防御機、ピストンエンジン機が含まれる。販売後の部品とサービスには、商用部品の販売とメンテナンス、検査と修理サービスが含まれています。徳事隆航空は自分の販売チームと許可された独立販売代表ネットワークを通じて世界的にその製品をマーケティングしています

徳事隆航空が現在提供しているジェット機シリーズは、M 2 Gen 2の引用、CJ 3+の引用、CJ 4 Gen 2の引用、XLS Gen 2の引用、緯度および経度の引用を含む。徳事隆航空のタービンプロペラ機は、Beechcraft King Air 260、King Air 360 ER、およびKing Air 360、および2022年3月に認証を受けたCessna Caravan、Grand Caravan ex、およびSkyCourierを含む。また、徳事隆航空の軍用訓練機と防御機には、T-6訓練機とAT-6軽量攻撃軍用機が含まれており、T-6訓練機は20カ国以上からのパイロットの訓練に使用されており、AT-6軽量攻撃軍用機は2022年7月に米国空軍の軍用モデル認証を取得し、同機が国際的に販売できるようになった。徳事隆航空はまた、Beechcraft Baron G 58とBonanza G 36、セスナ天鷹、Skylane、Turbo Skylane、Turbo Stationair HDを含むピストンエンジン機を提供する。

その飛行機シリーズをサポートするために、徳事隆航空は20以上のサービスセンターからなるグローバルネットワークを運営しており、そのうちの2つはベル会社と同じ場所に位置し、世界各地には300以上の許可された独立サービスセンターがある。徳事隆航空が持っているサービスセンターはお客様に24時間サービスとメンテナンスを提供します。徳事隆航空はまた、顧客に全天候型の部品サポートを提供し、70以上のモバイルサービスユニットを含む移動支援計画を提供している。また、徳事隆航空の子会社Ale AerSpace Services、Inc.は商用と軍用固定翼と旋翼機に部品とメンテナンス、修理と大修理サービスを提供する。

製品開発計画

ドイツ航空はDenaliを開発しており、エンジンの効率は類似サイズのエンジンより20%高くなると予想される高性能なシングルエンジンターボプロップ機である。デナリーは2021年11月に初飛行を実現し、現在試験飛行中だ。

ベルの音の段

ベル社は世界の軍用と商用ヘリコプター、傾転翼機、関連部品とサービスのリードサプライヤーの一つだ

ベルは先進的な軍用ヘリコプターを提供し、アメリカ政府とアメリカ以外の軍事顧客に部品と支援サービスを提供する。ベル社の米国政府における主なプロジェクトは、米国国防総省のためのV-22傾転翼機の生産と支援、および米海兵隊のためのH-1ヘリコプターの生産と支援である。ベル社はアメリカ政府ヘリコプターのリードサプライヤーの一つであり、ボーイング社と協力し、軍用傾転翼機の唯一のサプライヤーである。傾転翼機の設計目的は,ヘリコプターと固定翼機のメリットを同時に提供することである。H-1ヘリコプタープロジェクトは実用モデルUH-1 Yと先進攻撃モデルAH-1 Zを含み、それらの間に84%の部品共通性がある。米国政府が援助した外国軍販売計画によると、ベル社はそのV-22傾転翼機とH-1ヘリコプター製品を他国に販売している。

その商業業務を通じて、ベルは商業認証ヘリコプターのリーディングサプライヤーであり、企業、個人、法執行、公共事業、公共安全と緊急医療ヘリコプター事業者、およびアメリカと外国政府に支援を提供する。ベル社は軽量シングルエンジンとダブルエンジンヘリコプター、中型デュアルエンジンヘリコプター、その他の関連製品を含む様々なタイプの商用飛行機を生産しています。ベル社が現在提供している商用ヘリコプターは、429、407 GXi、412 EPX、412 EPI、505 Jet Ranger X、Huey IIを含む

その軍事プロジェクトと商業製品について、ベル社は約35カ国·地域に分布する8社が運営するサービスセンター、4つのグローバル部品配送センター、約85個の独立サービスセンターからなるネットワークを通じて、約13,000機のヘリコプターの設置拠点にアフターサポートとサービスを提供している。全体的に、これらのサービスサイトは、部品、支援設備、技術データ、訓練設備、パイロットおよび保守訓練、部品修理と大修理、エンジン修理と大修理、航空機改装、航空機カスタマイズ、部品製造、請負業者のメンテナンス、現場サービスおよび製品支援プロジェクトを含む全方位的な後方支援を提供する。

製品開発計画

ベル社は将来の長距離突撃機(FLRAA)のためのV-280 Valorの開発を計画しており、これは米国陸軍の未来垂直引き上げ(FVL)計画の一部であり、次世代垂直引き上げ機である。V-280は2017年12月に初飛行を実現し、200時間以上の飛行テストを行い、飛行速度が300節を超えることを含む米陸軍が制定したすべての重要な性能目標を証明した。延長された競争過程を経て、2022年12月、ベルはFLRAA計画の次の段階の開発契約を取得した。あるライバルがFLRAA契約をベルに授与したことについて政府問責局(GAO)に抗議し、停止令を出し、抗議の解決を待っていた。私たちはアメリカ政府担当局が2023年4月7日までに抗議に関する決定を発表すると予想している。

ベルは米陸軍未来攻撃偵察機(FARA)競争原型計画のために新しい旋回翼機であるベル360 Invictusを開発しており、この計画も米国政府FVL計画の一部である。FARAプロジェクトは,退役Bell OH−58 D Kiowa勇士ヘリの後継者の開発を目的とした米陸軍によって開始された。2020年3月、米陸軍は360 Invictusを選択して競争原型計画の第2段階に入った。ベル社はこの段階の360 Invictusプロトタイプの開発に引き続き進展している。

ベル社初の超中型商用ヘリ525は容赦なく、現在連邦航空管理局(FAA)の認証中だ。

徳事隆システム部門

我々の徳事隆システム部門の業務は、国防、国土安全、航空宇宙、インフラ保護、その他の顧客任務を支援するために、米国と国際軍事、政府と商業顧客のために様々な製品とサービスを開発と統合している。この分野の製品およびサービスには、無人航空機システム、電子システムおよび解決策、先進的な海洋航空機、ピストン式航空機エンジン、現場軍事空対空および空艦訓練、武器および関連部品、ならびに装甲および特殊車両が含まれる

徳事隆システム事業部が開発·生産した有名な製品には,米国陸軍随一の戦術無人機システムShadow,商業·軍事行動のためのマルチタスク無人機システムAerosonde小型無人機システム,船着岸コネクタ計画の一部として開発された米国海軍次世代上陸艇エアマット,LyComingブランド下のピストン式航空機エンジンがある。この部門の注目すべきサービスには、無人機システムを利用した有料サービス計画と、空挺戦術優位会社が米国海軍、海兵隊、空軍人員に提供する実況軍事空対空および空対艦訓練および支援サービスがある

業界細分化市場

私たちの工業部門は燃料システム、機能部品、専用車両製品ラインの各種製品を設計して製造しています

私どもの燃料システムと機能部品製品ラインはドイツボンに本社を置くKautex事業部が生産しています。Kautexは自動車と軽トラックプラスチック燃料システムの設計·製造の先頭であり,従来のプラスチック燃料タンクとハイブリッド自動車用途のための加圧プラスチック燃料タンクのブロー成形解決策を含む。Kautexはまた,自動車安全·高級運転者支援システム(ADAS)のための明瞭な視覚システムを開発·製造している。私たちの洗浄システムは、フロントガラス、前照灯、ADASカメラ、センサの車載清掃をサポートするために、ノズル、貯水池、吸気口、ポンプを含みます。また,Kautexは選択的触媒還元システムのためのプラスチックタンク,ディーゼルエンジンの排出削減,その他の燃料系部品を生産している。Kautexはまた、熱可塑性複合材料または複合金属混合材料からなり、電気自動車、ハイブリッドから全電池への電力供給のためのカスタマイズ可能な熱管理機能を有する軽量電池ハウジングである五通電池システムを開発し、販売を開始した。

Kautexのビジネスモデルは、世界をリードする元機器メーカー(OEM)との長期顧客関係の発展と維持に注力している。Kautexは13カ国に30以上の工場を設置し,顧客に近く,世界各地に9つの工事/研究開発地点を設置している。

私たちの専用車製品ラインには徳事隆専用車業務販売のE-Z-GO、北極猫、TUG Technologies、Douglas Equipment、Premier、SafeAero、Ransome、Jacobsen、Cushmanブランドの製品が含まれています。これらの企業はゴルフ車、クロスカントリー多機能車、レジャー並列と全地形車、スノーバイク、軽量輸送車、航空地上サポート設備と専門芝生保護設備、及び専門芝生保護車を設計、製造、販売している。これらの企業が販売している製品の大部分はリチウム電池から電力を供給しており、製品の環境への影響を大幅に減少させている。

専門車両製品ラインの多様な顧客群はゴルフ場とリゾート、政府機関と市政当局、消費者、屋外愛好家及び工場、倉庫、航空会社、計画コミュニティ、狩猟保護区、教育と企業キャンパス、体育場と園林緑化専門者などの商業と工業ユーザーを含む。販売はグローバル独立流通業者とディーラネットワークおよびBass ProショップとCabelaの小売サイトを介して行われ,これらのサイトはTracker Off Roadブランドで我々の製品,および工場直接資源を販売している.また、OEMのために製品を製造し、OEMのブランドで顧客に転売しています。

徳事隆電子航空部門

徳事隆eAviationは2022年第2四半期に設立され、2022年4月15日に電気飛行機メーカーPipistrelを買収した。Pipistrelは、電動エンジンもあれば、内燃機関もある一連の軽量飛行機とグライダーを提供する。PipistrelのVelis Electroは,EU航空安全局の全モデル認証を取得した世界初の電動機であり,2022年にイギリス民航局のモデル認証を取得した。徳事隆電子航空部門には,Pipistrelや持続可能な航空ソリューションに関する他の研究·開発計画が含まれている

金融細分化市場

我々の金融部門、又は金融グループとは、徳事隆金融会社(TFC)及びその合併子会社からなる商業金融業務である。財務部は主に新しいと中古の徳事隆航空機とベルヘリコプターの購入者に融資を提供する。私たちの受取金融ポートフォリオでは、かなりの部分がアメリカ国外で販売されている航空機の国境を越えた取引です。2022年と2021年、私たちの財務グループはそれぞれ私たちの製造グループに9200万ドルと1億ドルを支払いました。これらの取引は、財務グループが資金を援助して第三者に徳事隆が製造した製品を販売することに関連しています

私たちの金融部門の最大の業務リスクは、その売掛金の組み合わせの回収可能性です。財務部門信用表現に関する情報は、項目7.経営層の財務状況及び経営成果の検討及び分析における財務部門部分を参照されたい。

たまっている

滞貨とは、契約に割り当てられた金額であり、契約に基づいて履行された場合、これらの契約は将来的に収入として確認されることが予想される。在庫には、納品不確定、不確定数量契約など、未実行契約オプションや注文型契約下の潜在的な注文は含まれていません。

2022年末と2021年末の蓄積要約は以下のとおりである

| | | | | | | | |

| (単位:百万) | 十二月三十一日

2022 | 1月1日

2022 |

| 徳事隆航空 | $ | 6,387 | | $ | 4,120 | |

| ベル?ベル | 4,781 | | 3,871 | |

| 徳事隆システム | 2,098 | | 2,144 | |

| いつもたまっている | $ | 13,266 | | $ | 10,135 | |

アメリカ政府契約と他の政府規制

私たちの運営、製品とサービスは、アメリカ政府業務に関連する法規、航空製品とサービスの国際法規及び環境法規を含む様々な政府法規に制約されています

米国政府との契約は、米国政府が援助した外国軍販売計画下の契約を含め、2022年の総合収入のうち約22%を占め、主にベルと徳事隆システム部門から来ている。私たちはアメリカ政府の契約の形成、管理、履行に関する法律と法規を遵守し、その影響を受けなければならない。他にも、これらの法律および法規は、契約交渉に関連するすべてのコストおよび定価データの認証および開示を要求し、許可および許可されないコストを定義し、いくつかのコストベースの米国政府契約から精算を得る権利を他の方法で管理し、機密およびカバーされた国防情報の使用および伝播、ならびにいくつかの製品および技術データの輸出を保護および制限する。新しい法律、法規または調達要件、あるいは既存の法律、法規または調達要件の変化は、私たちのコストを著しく増加させ、私たちの収益力を低下させる可能性がある

私たちとアメリカ政府との契約は一般的にアメリカ政府が便宜上中止することができます。あるいはもし私たちが適用契約の条項を履行できなかった場合、すべてまたは一部が違約することができます。アメリカ政府が便宜のために契約を終了すれば、私たちは通常、発効日を終了する前に完成した契約作業の費用、このような仕事の合理的な利益、合理的な終了費用を得る権利がある。しかしながら、米国政府が違約により契約を終了した場合、通常、(A)完成した物品および提供されたサービスの交付および受け入れの契約価格、交付および受け入れられた製造材料および財産の保護および保全の合意金額、および米国政府が受け入れた部分的に完了した製品の金額を取得する;(B)米国政府は、未受け入れプロジェクトに関する私たちの費用を負担しない可能性があり、契約終了部分に関連する前金および進捗支払いを償還する権利がある可能性がある。(C)米国政府は、私たちの所有および使用されている資産に責任を負わない可能性があり、(D)米国政府が他の供給源から未交付品を調達することによって生じる追加コストに責任を負う可能性がある。プロジェクト1 Aの航空宇宙と国防工業の節を参照。米国政府の業務規制に関連する他の情報のリスク要因。

我々の商用航空機製造業務は、欧州航空安全局を含む米国連邦航空局と国際的に類似した航空規制機関によって規制されている。施設の維持とアフターサービスもまたアメリカ連邦航空局と国際法規に適合しなければならない。これらの規定は、生産と品質システム、耐空性、およびインストール承認、修理手続き、および持続的な操作安全に関するものだ。製造·販売する航空機については、モデルは適切な航空当局のモデル証明書を取得しなければならず、各飛行機は耐航証明書を取得しなければならない。飛行機の装備と完成はまた適切な航空当局の承認を受ける必要がある。プロジェクト1 Aの戦略的リスクの節を参照されたい。新航空機製品認証取得に関するリスクに関する他の情報に関するリスク要因。

私たちの運営は環境を保護するための多くの法律法規によって制限されている。環境事項に関するより多くの情報は,総合財務諸表付記18項目8.財務諸表と補足データ,および項目1 Aにおける規制,法律,その他の事項に関する経営リスクとリスクを参照されたい。リスク要因です

現在の情報と現在発効している適用法律法規に基づいて、環境法規を含む政府法規を遵守することは、私たちの資本支出、収益或いは競争地位に実質的な影響を与えない。しかし、法令は、追加のコンプライアンス要件を適用するために変更または採用される可能性があり、これは、資本支出を増加させるか、または他の方法で私たちの業務コストを増加させ、私たちの収益性を低下させ、私たちの経営業績に悪影響を及ぼす可能性があります

人的資本資源

2022年12月31日現在、私たちは世界に約34,000人の従業員を持っており、その約80%はアメリカに位置し、残りはアメリカ以外に位置している。私たちのアメリカ人従業員は約7,300人、すなわち27%であり、その多くはベルと徳事隆航空部門で働いており、彼らは集団交渉協定に基づいて労働組合が代表し、私たちのいくつかの非アメリカ人従業員は組織的な労働組合によって代表されている。私たちの集団交渉協定は時々満期になる。歴史的には、経営活動に実質的な中断を招くことなく、経営陣は従業員関係が良好であると考えてきた

私たちの成功は私たちが企業が顧客の製品を開発し製造するために必要な技能を持つ従業員チームを雇用し、維持する能力があるかどうかに大きくかかっている。工学、製造、情報技術、ネットワークセキュリティ、飛行運営、業務発展、戦略と管理を含む多くの分野の高技能人材が必要です。高技能従業員を誘致·維持するために、安全で健康な労働環境を確保し、包括的な報酬と福祉計画を提供し、良好な職業機会を創出し、すべての従業員が尊厳と尊重を得るための魅力的で包容的な環境を構築することに取り組んでいる。

健康と安全

従業員の安全を維持·強化するために、安全な職場を提供するために、個人問責の文化を継続的に改善·強化することを提唱する。我々は年間目標設定過程を用いて傷害率の向上を推進し、傷害率低下目標は追跡され、上級指導部と取締役会監査委員会に報告された業績指標である

新型肺炎の流行中、私たちの従業員の健康と安全はずっと優先順位だった。私たちの企業範囲内の大流行対応チームは大流行初期に設立され、プロセスやプログラムで私たちの運営を指導し、適用された政府が強制的に実施した健康と安全に関する運営制限を遵守し、私たちの施設の安全を強化し、私たちの従業員の健康を保護し、傾向を監視する。2022年の間、これらのチームは必要に応じて運営を続け、政府の指導や注文の変化に伴い対応行動を更新し、私たちも従業員と適切にコミュニケーションを取り続けている

人材と職業発展

私たちの人材育成計画は、徳事隆で新しいキャリアと発展機会を受け入れるために、私たちの各級の従業員に準備をさせることを目的としている。リーダーシップ、専門、および機能訓練コースは、企業範囲内の授業と特定の業務単位の授業を含む従業員のキャリアの各段階のためにカスタマイズされている。徳事隆大学は内部企業機能機関であり、(I)対面を促進する専門およびリーダーシップ発展計画、(Ii)ネットワークに基づく一般的かつ専門的な機能および技術課程、および(Iii)高度な技能技術訓練を取得し、既存の資格の再認証および他の職業計画ツールおよび資源を管理するためのオンラインポータルサイトを提供する。

私たちは毎年正式な人材評価プログラムを通じて私たちの各業務の現在と将来の人材ニーズを評価し、指導部の後継計画を策定し、私たちの従業員に潜在的な新しい職業機会を提供することができます。また、企業内の職能分野ごとの指導者は、年間人材評価を行う全企業理事会に属する。これらの流れは,重要なリーダー役を担うことを準備している従業員とその職業道に最適な機会をマッチングさせることで人材ニーズを満たすことができ,これらの機会は企業内の他の業務に位置する可能性がある.

多様性と包括性

徳事隆は、私たちのグローバル運営において多様な従業員チームと包容力のある職場を持つことに取り組んでいます。私たちは、高度に才能のある、多元化された従業員を採用することで、彼らは重視され、尊重され、十分に貢献できると信じており、私たちは業績、革新、協力と人材を維持し、これらはすべてより強力な業務成果に役立ち、業界とコミュニティのリーダーとしての私たちの名声を強化する。

十数年来、徳事隆は毎年管理職の従業員に5%の奨励的な報酬を割り当て、多元化目標の実現に用いている。2020年から、私たちは特にこのような目標を採用多様性に集中している。異なる候補者への接触を改善するために、歴史の長い黒人学院や大学での採用に力を入れ、異なる専門組織とのパートナーシップを強化し、異なるSTEM会議に参加した。また、採用の多様性を向上させるために、私たちの従業員や採用者に包括的かつ無意識的な偏見訓練を提供しています

人的資本管理に関するいくつかのリスクに関する議論は、項目1 Aにおける人的資本に関するリスクの節を参照されたい。リスク要因です

特許と商標

私たちは世界各地で許可を得たり、製品、サービス、製造方法に関する多くの特許を持っています。アメリカ政府との契約期間中に開発された特許はアメリカ政府が使用する可能性があります。私たちはまた、米国および他の国または地域で行われている商標登録および処理すべき商標出願、ならびに商号およびサービス商標を所有または許可している。私たちの知的財産権は全体的に私たちの業務運営に重要ですが、既存の特許、ライセンス、商標、または他の知的財産権がこのように重要な意味を持っているとは思いません。その損失や終了が私たちの全体の業務に大きな悪影響を及ぼすとは思いません。

私たちの執行官に関する情報は

次の表は2023年2月16日までの私たちの幹部に関するいくつかの情報を示しています。

| | | | | | | | |

| 名前.名前 | 年ごろ | 現在徳事隆社に勤めています。 |

| スコット·C·ドナリー | 61 | 社長、社長、CEO |

| フランク·T·コナー | 63 | 常務副総裁兼首席財務官 |

| ジュリー·G·タフェ | 57 | 常務副総裁兼首席人的資源官 |

| E·ロバート·ルパン | 63 | 常務副総裁総法律顧問、秘書兼首席コンプライアンス官 |

ドナリーさんは2008年6月に徳事隆に入社し、執行副総裁兼首席運営官を務め、2009年1月に総裁兼首席運営官に昇進した。2009年10月に取締役会メンバーに任命され、2009年12月に徳事隆の最高経営責任者となった。2010年7月、ドナリーさんは取締役会長に任命され、2010年9月1日から発効した。これまで、ドナリーは汎用電気航空事業部の総裁兼最高経営責任者であり、2005年7月からこの職を務めてきた。汎用電気の航空業務部門は,商用と軍用ジェットエンジンと部品および航空機集積デジタル,電力,機械システムのリーディングメーカーである。ドナルド·さんは、2005年7月まで、GE Global Researchの上級副社長を務めていた。GE Global Researchは、世界最大かつ多角的な工業研究機関の一つであり、米国、インド、中国、ドイツに施設を設置している。1989年にゼネラル·エレクトリックに加入して以来、Donnellyさんは他にも様々な管理職を務めている。

コナーさんは2009年8月にダーロンに入社し、執行副総裁兼最高財務責任者を務めた。これまで、コナーは2003年から2008年までゴールドマン·サックス社の電気通信投資銀行業務主管を務めていた。これまで、1998年から2003年までゴールドマン·サックス社で電気通信、技術、メディア投資銀行業務の首席運営官を務めていた。コナーさんは1986年にゴールドマン·サックスの企業融資部に入社し、1990年に副社長、1996年に取締役社長に就任した。

ダフィーさんは2017年7月に人的資源部常務副総裁に任命され、2022年4月に常務副総裁兼首席人的資源官に任命された。Duffyさんは1997年に徳事隆に入社し、会社の法律チームのメンバーとなり、その後、会社の法律機能部門内で責任が増しているポストを務め、以前は総裁副弁護士と副法律総法律顧問-訴訟を務め、2011年以来このポストを務めてきた。この職では、彼女は会社の訴訟員を管理し、主に徳事隆の訴訟全体を監督している。彼女はまた、会社全体の人的資源政策の策定、実施、標準化に積極的な役割を果たし、雇用や福祉問題の高級法律顧問を務めている。

Luponeさんは、2012年2月にダーンロンに入社し、執行副総裁、法律顧問、秘書、首席コンプライアンス担当者を務めました。これまではシーメンス社(米国)総法律顧問兼上級副社長だった。1999年からシーメンス株式会社アメリカ総法律顧問を務めている。1992年にシーメンスに加入する前に、盧鵬さんは普信公司の副社長兼法律総顧問を務めていた。

利用可能な情報

我々は、米国証券取引委員会に電子的に資料を提出するか、または米国証券取引委員会に提出した後、合理的で実行可能な範囲内で、我々のForm 10-K年度報告、Form 10-Q四半期報告、Form 8-K現在の報告、および1934年の証券取引法第13(A)または15(D)節に提出または提供された報告書を1934年の証券取引法第13(A)または15(D)節に基づいて提出または提供する報告をできるだけ早く無料で提供する。

前向き情報

本年度報告におけるForm 10-Kに関するいくつかの陳述、および私たちが時々行った他の口頭および書面陳述は、いずれも“1995年個人証券訴訟改革法”が指す“前向き陳述”に属する。これらの前向きな陳述は、一般に、“信じる”、“予想”、“予想”、“計画”、“計画”、“推定”、“指導”、“プロジェクト”、“目標”、“潜在”、“将”、“すべき”、“可能”などの言葉を含む戦略、目標、展望、または他の非歴史的事項、またはプロジェクト収入、収入、リターン、または他の財務測定基準を記述することができる。“可能な”または“可能な”および前向き陳述を識別することを目的とした同様の表現。これらの陳述は、既知および未知のリスク、不確実性および他の要素に関連する予測に過ぎず、これらのリスク、不確実性、および他の要素は、これらの前向き陳述の明示的または示唆的な結果とは大きく異なる我々の実際の結果をもたらす可能性がある。このような不確実性を考慮して、あなたはこのような前向きな陳述に過度に依存してはいけない。展望的陳述は発表の日にのみ発表され、私たちはいかなる前向き陳述を更新または修正する義務を負わない。本文の“リスク要素”の項目で述べた要素以外に、実際の結果が過去と予測の未来結果と大きく異なる要素を招く可能性がある以下のようになる

•米国政府はその活動に資金および/または債務を支払う能力を中断した

•米国政府の国防予算の優先順位を変更したり、外国での軍事行動に関する予算を削減したりする

•米国政府との契約によると、予想される業績を達成し、コストを抑えることができる

•アメリカ政府は、アメリカ政府または私たちが契約を履行できなかったことを容易にし、適用された調達および会計政策を変更するために、または場合によっては、支払いを差し止めたり、一時停止したり、請負業者として将来の契約の資格を得る資格がある場合があります

•外国の軍事資金の優先順位や予算制限と決定を変更したり、軍事品と商業製品の輸出入に関する政府の条例や政策を変更したりする

•世界経済の変動や世界の政治情勢の変化は私たちの製品の需要に悪影響を与えます

•金利や為替レートの変動とインフレ圧力

•世界各地での施設の設立と維持、国際業務において合弁パートナー、下請け業者、サプライヤー、代表、コンサルタント、その他のビジネスパートナーに依存することを含む、私たちの国際業務に関連するリスクは、新興市場国を含む

•私たちの財務部門はポートフォリオの信用の質や売掛金の全額価値を実現する能力を維持しています

•主要なサプライヤーや下請け業者とのパフォーマンスの問題

•国内と海外の立法や規制行動は私たちの運営や私たちの製品の需要に影響を与えます

•コストを抑えコスト削減活動を成功させることができます

•新製品開発のための研究および開発投資の有効性または重大な新製品または計画の発売に関連する意外な費用;

•私たちの新製品の発表時間や新航空機製品の認証時間

•私たちは新製品の発売とアップグレード機能と技術の面で競争相手と同期して、顧客の需要を満たすことができます

•年金計画の仮定と将来の支払い

•私たちの市場の需要は疲弊したり変動したりします

•資産または敏感な情報が流用される可能性があり、データが破壊され、または業務が中断される可能性があることを含むネットワークセキュリティ脅威

•買収された事業の統合に関連する困難や意外な費用

•買収された企業が収入や利益予測を実現できないリスクなど、買収が計画通りに行われていないリスク

•税金立法の変化の影響

•新冠肺炎の流行とロシアとウクライナ間の戦争が私たちの業務と運営に与える持続的な影響に関するリスクと不確実性

•私たちの企業が企業の成功に必要な高技能人材を雇用し、維持する能力

•競争相手はFLRAA契約をベルに付与することに関連したリスクに抗議する。

第1 A項。リスク要因

私たちの業務、財務状況、経営結果は様々なリスクの影響を受け、以下に議論するリスクを含めて、これらのリスクは私たちの証券の価値に影響を与える可能性があります。以下で議論するリスクは,現在我々の業務に最も重要であると考えられるリスクである.

航空宇宙と国防工業のリスク

私たちの飛行機製品に対する需要は周期的で、需要の低下は私たちの財務業績に悪影響を与えています。

ビジネス機,タービンプロペラ,商用ヘリコプターの需要は周期的であり,予測が困難であった。私たちの飛行機製品に対する需要はすでに意外な事件の悪影響を受けており、将来このような事件の影響を受ける可能性がある。したがって、将来的にこれらの製品に対する需要は、予想よりも著しく、意外にも、および/または前の時期の納品量よりも低くなる可能性がある。同様に、私たちの現有の航空機製品の商業がいつ滞るか、あるいは収入に転化するかどうかについても不確定性が存在し、転化は生産能力、顧客需要と信用供給に依存するからである。経済状況の変化は、過去も未来も、顧客が確定した注文の再手配、延期、キャンセルを要求することになる。私たちの飛行機製品の需要が減少したり、注文の遅延やキャンセルがあったりして、過去であり、将来的には私たちのキャッシュフロー、運営結果、財務状況に重大な悪影響を及ぼす可能性があります。

私たちの顧客はアメリカ政府に集中しています;アメリカ政府の国防費の減少は私たちの運営結果や財務状況に悪影響を及ぼす可能性があります。

2022年の間、私たちの収入の約22%は様々なアメリカ政府実体への販売から来ています。私たちがアメリカ政府から得た収入は主にアメリカ政府の様々な国防関連プロジェクトに基づいて私たちに与えられた契約から来ています。これらのプロジェクトの資金は、支出法案や債務上限協定などの関連立法の制定を含む国会支出決定と米政府予算手続きに依存する。重大な調達に関する複数年契約を計画する可能性があるにもかかわらず、国会は通常、1つの計画が数年続く可能性があっても、財政年度に基づいて支出される。そのため、プロジェクトは当初は一部の資金しかないことが多く、国会でさらなる支出が行われた場合にのみ、追加資金が約束される。進行中のプロジェクトに関するさらなる不確実性は、年間支出ではなく、一時資金措置(“持続的決議”)によって米国政府にその業務に資金を提供する可能性もある。もし私たちが事前に費用や契約約束を超えた資金を発生させた場合、私たちは追加の資金が出るまで、これらの費用を返済しないリスクに直面するだろう。米国政府プロジェクトに資金を提供する時間を減少、終了、または延期し、現在、これらのプロジェクトに製品またはサービスを提供または提案する時間は減少しており、将来的に予想される収入の損失を招く可能性がある。このような収入の損失は私たちの経営業績や財務状況に重大な悪影響を及ぼす可能性がある。国防費の国や国際政策や優先事項の重大な変化、および自動減額の潜在的な影響は、我々の案の資金調達や資金調達のタイミングに影響を与える可能性がある, これは私たちの運営結果と財政状況に否定的な影響を及ぼすかもしれない。また、私たちのアメリカ政府契約は通常、アメリカ政府が適時に支払うことができない場合に契約を継続することを要求しているため、私たちの他の資源から影響を受けた契約の継続履行に一時的に資金を提供する必要があるかもしれません。アメリカ政府が長期的にタイムリーな支払いを延期することは私たちの流動性に実質的な悪影響を及ぼすかもしれない。

アメリカ政府の契約はいつでも終了することができ、他の不利な条項が含まれているかもしれない。

米国政府は通常、私たちとの任意の契約を終了または修正することができ、または便宜のために、または適用契約の条項を履行できない場合に違約することができる。米国政府の都合により契約が終了した場合、請負業者は、通常、契約によって生じるコストおよびこれらのコストを補償する利益を含む条項によって保護されるが、契約完了時に得られるはずの予想される利益は含まれていない。当方の違約により契約を終了した場合、契約項の下で発生したすべてのコストと、元の契約総金額を超える再調達コストの潜在的責任を含むが、顧客が契約に基づいて完成し、受け入れた仕事の価値を差し引くことを含むが、これらに限定されない責任を負うことができる。このような事件はまた私たちが未来の契約と注文を競争する能力に悪影響を及ぼすかもしれない。もし私たちのすべての契約がアメリカ政府によって中止されれば、便利であっても違約であっても、私たちの滞っている仕事はこのような契約下の残りの仕事の期待価値を減少させるだろう。また、米国政府と“サービス料”契約を締結し、これらの契約に基づいて提供される航空機や設備の所有権を保持し、そのため、損失のリスクを負う。このような契約を終わらせることは私たちの経営結果に実質的な悪影響を及ぼすかもしれない。私たちが主請負者ではなく他の人と協力する契約では、アメリカ政府は、下請けとしての製品やサービスの品質にかかわらず、下請けとしての私たちの主契約を終了することができる。またアメリカ政府が適時に支払うことができなければ, 契約を履行し続けることができない場合、請負業者は契約違反終了のリスクに直面するだろう。このようなどんな事件も、私たちのキャッシュフロー、運営結果、および財務状況に重大な悪影響を及ぼす可能性がある。

アメリカ政府の請負業者として、私たちは調達規則と法規の制約を受けています。私たちがこれらの規則や法規を守らなければ、私たちの業務に悪影響を及ぼすかもしれません。

私たちはアメリカ政府の契約の形成、管理、履行に関する法律と法規を遵守し、その影響を受けなければならない。他にも、これらの法律および法規は、契約交渉に関連するすべてのコストおよび定価データを認証および開示し、許可および許可されないコストを定義し、いくつかのコストベースの米国政府契約に基づいて精算を得る権利を管理し、機密情報、カバーされた国防情報の使用および伝播、および特定の製品および技術データの輸出を保護および制限することを要求する。新しい法律、法規、または調達要件または既存の規制の変化(例えば、ネットワークセキュリティに関連する法規を含む)は、私たちのコストを著しく増加させ、私たちの収益性を低下させる可能性があります。もし私たちが調達法規と要求を守らなければ、アメリカ政府はしばらくの間私たちの新しい契約を一時停止または禁止し、既存の契約の価値を下げ、契約を修正し、契約支払いを抑留し、私たちの製品、サービス、関連材料の輸出を制御し、禁止する可能性があります。これらはいずれも私たちの運営結果、財務状況、あるいは流動性にマイナスの影響を与える可能性があります。私たちの多くのアメリカ政府契約には、私たちの顧客である機関の監察長に開示することを要求する条項が含まれています。もし私たちが詐欺、利益衝突、賄賂に関するアメリカ刑法に違反しているという信頼できる証拠があれば、アメリカ民事虚偽請求法案;またはアメリカ政府契約に基づいて深刻な多額の支払いを受けました。これらの規定に基づいて適切かつタイムリーに開示できなかったことは、違約または原因で終了、停職、および/または除名を招く可能性があり、罰金を科される可能性がある。

米国政府請負業者として、我々の業務·システムは、国防契約監査機関(DCAA)と国防契約管理機関(DCMA)の監査·審査を受けている。

私たちは高度に規制された環境で運営され、米国政府とその機関(例えばDCAAやDCMA)の監査と審査を定期的に受けている。これらの機関は、契約下での私たちの表現、私たちのコスト構造、そしてアメリカ政府請負業者に適用される法律法規の遵守状況を審査します。検討すべき制度は、我々の会計、試算、資材管理と会計、収益価値管理、調達と政府物件制度を含むが、これらに限定されない。もし監査が不適切または不法な活動を発見した場合、私たちは契約の終了、利益の没収または減少、支払いの一時停止または減少、罰金を含む民事と刑事処罰および行政処罰を受ける可能性があり、場合によっては、今後の契約を一時停止またはキャンセルすることができる。不正行為が告発されたか否かにかかわらず、米国政府は、その審査を受ける制度が不十分だと判断した場合、何らかの支払いを減らしたり抑留したりする能力がある。これらの法令は、政府顧客と業務を行う方法に影響を与え、場合によっては、業務コストを増加させることもある。

米国政府と競争入札プロセスがいくつかの契約付与タイプを使用することは、定価圧力とコストを増加させ、収入と利益遅延を招く可能性がある

米国政府は、無期限交付、不確定数量、他の取引協定、多契約を含む競争的契約付与タイプに依存しており、これらの契約は定価圧力を増加させ、複数の入札の提出やコスト分担を要求することでコストを増加させる可能性がある。また、多重入札契約は、契約項目のタスク注文と引渡し注文の競争に継続的に努力することを要求するため、私たちのコストを増加させます。また、競争入札プロセスはコストが高く、私たちまたは競争相手の間で折半される可能性のある契約を付与しない可能性のある入札や提案を準備するために従業員と経営陣の時間が必要です。たとえ我々が賞を獲得することに成功しても,我々の競争相手がFLRAAプロジェクトで行った抗議など,新たなプロジェクト賞で落札されていない入札者の入札抗議に遭遇する可能性がある.入札抗議は、選択の合理性を証明することに関連する巨額の費用、または潜在的な計画遅延のために、スケジュールまたは範囲を変更し、さらには契約付与の損失をもたらす可能性がある契約修正をもたらす可能性がある。入札抗議が付与された契約を失わないことに抗議しても、この決議は、追加の費用および収入および利益の確認遅延を招くため、契約活動の開始を延期する可能性がある

私たちの収益力とキャッシュフローは政府契約の組み合わせとコストをコントロールする能力にかかっています.

固定価格契約の下で、私たちは通常固定価格を受けて、私たちが発生した実際のコストを考慮することなく、だから、固定価格を超えたコストを吸収します。このような契約の定価を制定する際に使用される基本的な仮定、状況、または見積もりの変化は、私たちの経営結果に悪影響を及ぼす可能性があります。また、固定価格契約は通常、業績ベースの支払いではなく、進捗支払いが必要であり、契約によって生じた大量のコストを回収する能力を遅らせることができ、キャッシュフローのスケジュールに影響を与える可能性がある。固定価格インセンティブ契約の下で、コスト不足の節約を米国政府と共有しているのは、総コストが目標コストよりも低いためであり、総コストが目標コストを超えて合意されたコスト上限に達した場合にもコスト超過を共有しているが、上限を超えるコストは私たちが独自に責任を負うからである。時間と材料契約によって、私たちは合意した一時間当たりの勘定書率といくつかの費用によって人工費用を支払います。契約上限額に制限されたコスト補償契約によれば、許容コストの補償を受けて費用を支払うことができ、費用は固定的または業績ベースであってもよいが、私たちのコストが契約上限または契約または適用法規の規定を超えて許可されていない場合、私たちはこのようなすべてのコストの補償を得ることができないかもしれない。政府契約下での私たちの仕事の性質のため、私たちは予見できない技術や進捗困難とコスト超過に直面することがあります。すべてのタイプの契約の下で、もし私たちがコストをコントロールできなければ、あるいは私たちの初期コストの推定が正しくなければ、私たちの

キャッシュフロー、経営結果、財務状況は不利な影響を受ける可能性がある。コスト超過は、私たちが既存の計画を維持し、将来の契約を得る能力にも悪影響を及ぼす可能性がある。

米国政府の国防業務市場競争は激しく、これは私たちが重大な政府プロジェクトの新契約を獲得する能力に影響を与え、将来の収入減少につながる可能性がある

我々の国防企業は競争の激しい市場で運営しており、それらはアメリカ政府業務の厳格、競争が激しさを増す入札過程に参加し、他の国防会社と競争している。入札プロセスは費用が高く、場合によっては、多くの研究および開発および/または工学的努力が参加する必要があるかもしれない。私たちは最善を尽くしたにもかかわらず、アメリカ政府の顧客は私たちの製品ではなく、競争製品を選択するかもしれない。他の政府請負業者からの競争に加え、政府契約入札や付与過程でますます激しくなっている競争が、競争の激しい市場環境をもたらしており、このような環境では、私たちの業務が長期的な収入を有する政府プロジェクトに選ばれることは保証されない。もし私たちが現在または未来の競争相手との競争に成功し続けることができなければ、重大な長期収入を持つ政府プロジェクトに勝つことができない、あるいは入札抗議に勝つことができなければ、私たちの将来の収入と収益力は低下する可能性があり、これは私たちの財務状況、運営業績、またはキャッシュフローに実質的な悪影響を及ぼす可能性がある。

戦略的リスク

新製品と新技術の開発は大きなリスクと不確実性をもたらす。

私たちの収入と細分化された利益を増加させ続けるためには、新しい製品や技術の開発に成功したり、私たちの現在と未来の市場のために既存の製品や技術を修正したりしなければならない。私たちの将来の業績は、新興技術の動向や顧客ニーズを識別する能力、競争力のある製品やサービスを開発·維持する能力にある程度依存しています。新製品の開発·検収や新航空機やその他の製品の認証において、遅延やコスト超過が発生する場合があり、我々の運営結果に悪影響を及ぼす可能性がある。これらの遅延またはコスト超過は、予期しない技術障害、顧客の需要を満たす生産変化、新しい飛行機または他の製品を取得するために必要な監督管理認証における予期しない困難、または私たちのサプライヤーがプロトコルに従って部品を提供できなかったことによる可能性がある。もし私たちの研究開発が予想以上に成功していなければ、あるいはこれらの仕事が予想よりもはるかに多くの資金を必要としている場合、私たちはまた不利な影響を受ける可能性がある。特に、徳事隆電子航空の成功は、都市航空機動性、汎用航空、貨物輸送と特殊任務に持続可能な航空機シリーズを提供する長期戦略を実現するために、新しい電動とハイブリッド航空機製品を開発し、認証する能力に大きく依存する。また、新製品や技術は予期せぬ安全や他の懸念を生じる可能性があり、製品責任リスクの拡大、潜在的な製品リコール、その他私たちに悪影響を及ぼす可能性のある規制問題を招く可能性がある。また、私たちのいくつかの製品を市場に出すのにかかる研究開発周期が長いため、どの新製品完成後の経済状況も予測できません, そして私たちの製品の市場はいつも私たちが予想していたように発展したり拡大し続けたりするわけではない。

航空宇宙や国防業界の資本支出の減少は、開発中の新製品や技術の需要に重大な影響を与える可能性があり、これは私たちの財務状況や運営業績に悪影響を及ぼす可能性がある。また、設備や技術への投資は、米国政府や他の顧客のために将来の契約の投資を得ることができ、そのような投資を相殺するのに十分な契約や収入が生じない可能性があると考えられます。私たちの競争相手が私たちの製品よりも市場受容度の良い競争技術を開発しないと確信できません。私たちの新製品開発の重大な失敗、スケジュールの重大な変化、予想市場の重大な変化或いは私たちの製品或いはサービスは競争相手の製品或いはサービスに対して顧客の承認を得られず、すべて私たちの財務状況と運営結果に不利な影響を与える可能性があります。

私たちはすでに進行して買収を継続することが可能であり、これは私たちの業務のリスクを増加させる。

私たちが買収を行うのは私たちの業務を拡大して株主価値を高めるためです。買収はリスクと不確実性に関連しており、場合によってはこれらのリスクや不確実性が生じており、将来的には予想される収益を達成できない可能性がある。これらのリスクには,新たに買収された企業や業務を高効率かつ高コストで統合することの困難,予想される戦略目標の実現,コストの節約,その他の利益への挑戦,買収された企業の市場が期待どおりに発展していないリスク,買収された企業の製品や技術がこれらの市場で成功するために必要な製品や技術のリスクではないことが証明されていること,買収された企業の職務審査が企業の評価値に影響を与えたり,コストや負債が予想されているすべての重大な問題を超えているリスクが発見されたり十分に評価されていないこと,将来の業務結果を超えるリスクが含まれている;買収された業務は重大な内部統制欠陥或いは監督制裁に直面するリスクが存在する可能性がある;及び買収された業務の主要な顧客、サプライヤーと従業員の潜在的損失。

業務と運営リスク

ロシアとウクライナの戦争が世界経済に与える影響は、私たちの業務、財務状況、または経営業績に悪影響を及ぼす可能性がある。

ロシアとウクライナ間の戦争およびそれに伴う国際社会が実施した経済制裁は世界経済に影響を与え、潜在的なグローバル安全問題を引き起こし、国際ビジネスや経済状況に悪影響を及ぼす可能性がある。私たちのいくつかの直接または間接サプライヤーはこれらの事件の負の影響を受け、私たちのいくつかの材料とコンポーネントのコスト増加、そして私たちのいくつかの製品の重要なコンポーネントの不足と遅延を招いた。これらのコストは増加し、エネルギーや輸送コストの増加に加え、私たちの収益性に悪影響を与え続ける可能性があり、部品不足や遅延は、特定の製品の生産遅延を招き続ける可能性がある。また,これらの事件は,我々の自動車OEM顧客のサプライチェーンに追加的な中断をもたらし,これらの顧客は新冠肺炎の影響を受けており,我々の自動車製品への需要減少を招き続けている可能性がある。戦争の持続は他のサプライチェーンの中断、インフレ圧力の増加、世界の市場と業界の変動を招く可能性があり、これは私たちの運営にマイナスの影響を与える可能性がある。また、ロシアはロシアの増加する制裁に応えるために米国会社にサイバー戦を発動する可能性があり、私たちへのサイバー攻撃が増加する可能性がある。上記または他の要因のいずれか1つまたは複数の影響は、我々の業務、財務状況、または経営業績に悪影響を及ぼす可能性がある。

私たちの業務はネットワークセキュリティの脅威と他の中断の否定的な影響を受けるかもしれない。

我々の情報技術(IT)や関連システムは,我々の業務の効率的な運営に重要であり,我々の日常プロセスを実行する能力にも不可欠である.アメリカの国防請負業者として、私たちは私たちのITインフラへの脅威、ネットワーク釣り/マルウェア活動および他のサイバー攻撃方法を介して私たちの情報に不正にアクセスし、私たちの施設と従業員の物理的安全に対する脅威を含む持続的なセキュリティ脅威に直面しています。私たちの顧客、サプライヤー、下請け、合弁パートナーも同様です。私たちの機密、機密、または他の固有の情報、または私たちの従業員または顧客の情報、および他のセキュリティホールに不正にアクセスしようとする試みは持続的に存在し、高度なITリソースを必要とする発展している。

我々は,情報システムに関連する情報セキュリティイベントや弱点がタイムリーにコミュニケーション·処理されることを確保するために,我々のすべての業務に適した情報システムイベント管理基準を維持する.我々の企業リスク管理計画には、ネットワークリスク/ネットワーク保護緩和計画が含まれており、当社の開示制御およびプログラムは、ネットワークセキュリティのために、潜在的開示のためのセキュリティホールの分析を確保するためのプロセスを含む。また、定期的に従業員に対して、サイバー攻撃の成功を防ぐための訓練を含む敏感な情報の保護に関する訓練を行っている。また,我々のインサイダー取引コンプライアンス計画は,ネットワークセキュリティイベントに関する重大な非公開情報を持つ場合の取引の制限を解決している.

我々はネットワークセキュリティ攻撃を経験しているが,このような攻撃は重大な情報セキュリティホールを招いておらず,我々もこのような攻撃に関する重大な損失を受けていない.私たちは私たちの脅威検出と緩和手続きと手続きが穏健だと信じている。安全脅威の絶えずの変化により、未来に重大な事件が発生する可能性は完全に緩和できず、著者らは適時にネットワーク事件を発見、報告或いは対応する方面で常に成功しているわけではないかもしれない。将来の攻撃やデータセキュリティホールは、私たちのシステムであっても、私たちのサービスプロバイダのシステムであっても、ビジネス目的で私たちのデータにアクセスする可能性のある他の第三者も、私たちの運営を妨害し、商業情報の紛失や機密情報の漏洩を招き、私たちを責任や規制行動に直面させる可能性があります。このような事件はまた、大量の管理職の関心や資源を必要とする可能性があり、保険がカバーできない可能性のあるコストを増加させ、名声被害を招き、私たちの競争力や私たちの運営結果に悪影響を及ぼす可能性がある。私たちが顧客に提供する製品やサービス自体がネットワークによって脅かされる可能性があり、これらの脅威は検出できないか、効果的に緩和できない可能性があり、私たちと私たちの顧客に悪影響を及ぼす可能性のある潜在的な損失を招く可能性があります。また、私たちの顧客は、アメリカ政府を含めて、私たちの製品にネットワークセキュリティ保護を提供し、ネットワークセキュリティ基準を強制的に実行することをますます要求しており、これらの要求を満たすための追加コストが発生する可能性があります。

私たちの下請け業者やサプライヤーが契約を履行しないことは私たちの業績に悪影響を及ぼすかもしれません。

私たちは他の会社に依存して私たちの製品に原材料、主要部品、サブシステムを提供します。場合によっては、下請けはまた私たちが顧客に提供するサービスを提供する。私たちはこれらのサプライヤーと下請け業者に依存して顧客に対する契約義務を履行し、私たちの業務を展開します。サプライヤーや下請け業者が顧客の要求に応じて合意されたサービスをタイムリーかつ経済的に効率的に提供することができない場合、私たちが顧客に義務を履行する能力は悪影響を受ける可能性がある。同様に、私たちの製品の主要部品やサブシステムを製造する会社に依頼したり、そのような製品を取得した会社が、要求に合った仕様を提供しておらず、私たちと顧客の希望を満たす部品やサブシステムを提供していなければ、私たちの製品品質は悪影響を受ける可能性があります。私たちのサプライヤーは、自然災害や他の彼らがコントロールできない事件から迅速に回復できない可能性があり、材料や労働力不足、インフレ条件、またはその運営能力を制限する他の財務問題などの追加のリスクに直面する可能性がある。例えば私たちのビジネスのいくつかは

大流行病および/またはロシアとウクライナとの間の戦争の影響で予想される表現に達することができないサプライヤーの悪影響を受け続ける可能性がある。もし私たちが1、2つの下請け業者やサプライヤーだけに依存して特定の原材料、製品、またはサービスを提供すれば、これらの悪影響のリスクはより大きくなるかもしれない。特に,航空機工業では,サプライヤー部品の多くは規制機関によって認証されており,メーカーが生産する航空機の全体モデル証明書の一部となっている.サプライヤーがその部品を供給していないか、または供給できない場合、製造業者の生産ラインは、製造者自身が類似した部品を設計、製造、および認証するまで停止する可能性があり、または他の類似したサプライヤーの部品を識別および認証することは、航空機完成の深刻な遅延を招く可能性がある。このような事件は、私たちの財務業績に悪影響を与え、私たちの名声と顧客との関係を損ない、規制行動および/または訴訟につながる可能性があります。

私たちが海外でビジネスをする危険は私たちの業務に悪影響を及ぼすかもしれない。

2022年の間、私たちの収入の約32%はアメリカ輸出を含む国際業務から来ている。米国のみでの業務と比較して、国際的な業務展開は追加のリスクをもたらしてくれます。私たちは世界各地に製造施設、サービスセンター、供給センター、その他の施設を持っており、各新興市場国を含めています。国際経営に関連するリスクには、輸出入、経済制裁およびその他の貿易制限、米国と外国の調達政策とやり方の変化、輸入商品や材料に対するより高い関税と再交渉自由貿易協定の再交渉を含む国際貿易政策の変化、外国が米国商品に潜在的な報復関税を課すこと、国際的に起きた戦争行為が私たちの非米国サプライヤーや顧客に与える影響、技術移転の制限、知的財産権の保護の困難、雇用と環境、健康と安全法規の複雑化、外国投資法、外国投資法、外国為替規制、収益や現金決済への挑戦、日々厳しくなるデータプライバシー保護法の遵守、母国の優位性を持つ外国と多国籍企業からの競争、経済と政府の不安定、工業スパイ行為、戦争行為とテロ、関連する安全問題。上記または他の要因のいずれか1つまたは複数の影響は、我々の業務、財務状況、または経営業績に悪影響を及ぼす可能性がある。

また、一部の国際政府顧客は、契約を付与する条件として、具体的な国内調達、技術移転、製造協定または財政支援手配、いわゆる補償に同意することを請負業者に要求する。これらの契約は通常数年間続いており、もし私たちが通常主観的な相殺要求に従って履行できなければ、罰を受けるかもしれない。外国代表やコンサルタントを用いた国際販売·運営や、国際下請け業者やサプライヤーと協力して国際プロジェクトを行うリスクにも直面している。多くの外国国、特に経済発展途上国では、私たちの法律や法規に適用されて禁止されているビジネス行為に従事することが一般的である。私たちは、これらの法律の遵守を促進するための政策と手続きを堅持しているが、私たちの任意の国際代表、コンサルタント、合弁企業、業務パートナー、下請け業者、またはサプライヤーはこのような法律に違反しており、私たちの政策が禁止されていても、私たちの業務や名声に悪影響を及ぼす可能性がある。

我々の業務はコロナウイルス(新冠肺炎)の大流行の悪影響を受け,再び悪影響を受ける可能性がある。

新冠肺炎疫病をめぐる未曽有の条件のため、私たちの企業はすでに異なる程度の中断を経験し続ける。大流行の経済やその他の影響は、最初に私たちの航空や商用ヘリコプター製品やサービスの需要減少を招く可能性があり、私たちの顧客は既存の注文を延期またはキャンセルし、飛行時間が減少したため、部品やメンテナンスへの需要が減少した。新冠肺炎の影響は、私たちのいくつかの施設または私たちの顧客、サプライヤーまたは業務パートナーの施設の運営中断、および私たちのサプライチェーンまたは私たちの顧客のサプライチェーンの他の中断を含み、継続することができます。また、私たちの自動車OEMサプライチェーンの中断は、私たちの自動車製品への需要減少を招き続ける可能性があります。これらの業務および生産中断のため、私たちは収入低下および/またはコスト上昇を経験し続けている可能性がある。

大流行が私たちの業務、業務結果、財務状況、流動性にどの程度影響を与え続けるかは高度に不確実であり、未来の事態の発展にもかかっており、その大部分は私たちのコントロール範囲内ではない。これらの事態の発展は、ウイルスの地理的伝播と持続時間、深刻な疾病を招き、および/または開発されたワクチンに耐性を産生するウイルス変種の出現、有効な治療の開発と獲得、有効なワクチンの受け入れと獲得、および各政府当局および他の第三者が疫病に対応するためにすでにあるいは取る可能性のある行動の影響を含む可能性がある。

自然災害や他の私たちがコントロールできない事件は、私たちの運営を混乱させ、私たちの運営結果や財務状況に悪影響を与え、保険範囲内にない可能性があります。

自然災害には、ハリケーン、火災、竜巻、洪水、その他の形態の悪天候が含まれており、その強度と頻度は、気候変動および気候変動の他の影響によって激化しており、例えば海面上昇、公衆衛生危機、流行病、停電、工業事故など、他の私たちがコントロールできない事件を含み、これらの災害は過去と未来に私たちの運営を混乱させ、私たちの業務に悪影響を及ぼす可能性がある。これらの事件は、私たちの1つまたは複数の施設が物理的に損傷され、および/または完全にまたは部分的に閉鎖される可能性があり、私たちの

業務中断をもたらし、製造に必要な材料の可用性やコストに影響を与えること、または他の方法で顧客に製品やサービスを提供する能力に影響を与えることで、私たちの運営やサプライヤーの運営に影響を与える可能性があります。既存の保険手配は、このような事件が発生する可能性のある費用を全面的に保障することができないかもしれない。このような事件の発生は、私たちのコストと支出を大幅に増加させ、私たちの業務、財務状況、および運営結果に大きな悪影響を及ぼす可能性があります。

金融リスク

もし私たちの財務部門が売掛金を回収することが困難なら、私たちの財務業績は不利な影響を受けるかもしれない。

私たちの金融部門の財務業績は、そのポートフォリオにおける融資、レンタル、その他の資産の質に依存しています。ポートフォリオの品質はいくつかの要素の不利な影響を受ける可能性があり、売掛金融資保証プログラム、担保価値、地理或いは業界の集中度及び全体の経済状況の影響を含む。また、私たちの売掛金融資組合では、かなりの部分が米国国外で販売されている航空機の国境を越えた取引です。借り手が約束を破った場合、国境を越えた取引は追加の挑戦やリスクをもたらし、関連する売掛金の回収困難や遅延を招く可能性があります。もし私たちの財務部門がその売掛金の組み合わせの回収に成功しなければ、私たちのキャッシュフロー、経営業績、財務状況は不利な影響を受ける可能性があります。

私たちは定期的に融資を受けなければならないが、このような融資は全くなければ満足できる条項で私たちに提供されないかもしれない。

私たちは債務満期時に債務を履行し、私たちの運営および/または買収を支援するために定期的に融資を受ける必要がある。私たちが債務資本市場に参入する機会と貸借コストは、市場状況と私たちの信用格付けの強弱を含む複数の要素の影響を受ける。もし私たちが有利な条件で十分な信用源を得ることができなければ、あるいは根本的にできなければ、私たちの業務、経営業績、財務状況は不利な影響を受けるかもしれない。

私たちの税率の意外な変化や追加の所得税負債を負担することは私たちの収益性に影響を及ぼすかもしれない。

私たちはアメリカと様々な非アメリカ司法管轄区で所得税を納めています。私たちの国内と国際納税義務はこれらの異なる司法管轄区の間の収入位置に依存します。私たちの有効税率は、法定税率の国別収益組合の変化、繰延税金資産や負債推定値の変化、海外への無期限再投資の収益額の変化、未確認の税収割引の変化、税法の変化の悪影響を受ける可能性があり、収益力に影響を及ぼす可能性があります。特に,繰延税金資産の帳簿価値は,将来の課税収入を生み出す能力と,法定税率の変化を適用することに依存する。また、私たちが支払った所得税の金額は異なる管轄区域で監査され、税務機関の重大な評価は私たちの収益性に影響を与える可能性がある。

規制、法律、その他の事項に関連するリスク

私たちはますます多くのコンプライアンスリスクに直面しています。これは私たちの経営業績に悪影響を及ぼすかもしれません。

グローバル企業として、私たちはアメリカと他の国の法律法規の制約を受けている。国際販売と全世界業務は商品、ソフトウェアと技術を輸出入する必要があり、その中のいくつかは軍事用途があり、定期的に国際境界を越えてより厳格な輸出入制御を受ける必要がある。例えば、私たちはまず様々なアメリカ政府機関からライセンスと許可を得なければならない場合があり、その後、アメリカ以外で私たちのいくつかの航空宇宙や国防製品の販売が許可されることができますが、私たちは常にこれらのライセンスや許可を得ることができるわけではありません。私たちに適用されるアメリカと外国の法律法規の範囲と複雑さが増加している。例えば、アメリカと外国政府と政府機関は航空業界を規制しており、彼らは以前、将来的に追加の飛行機の安全または他の要求または制限に対して新しい規定を実施する可能性がある。新しいまたは変化する法律法規または関連解釈および政策は、私たちの業務コストを増加させ、私たちの運営方法に影響を与え、私たちの製品需要に悪影響を与え、および/または私たちの製品およびサービスを販売する能力を制限するかもしれない。私たちのビジネス環境では、遵守範囲がますます広くなり、ますます複雑な法律と法規を遵守することはさらに挑戦的であり、このような環境では、運営コストを下げることは往々にして競争力を維持するために必要である。さらに、私たちの従業員または業務パートナーが米国および/または外国の法律に違反すると、巨額の罰金、または輸出入特権を剥奪し、および/または政府請負業者としての資格を取り消すなど、私たちまたは私たちの従業員を民事または刑事罰を受ける可能性があり、私たちの業務に悪影響を及ぼす可能性があります。

私たちのいくつかの製品は規制された消費財の法的制約を受けて、安全問題で買い戻しやリコールされる可能性があります。

米国消費財の流通業者として、我々のいくつかの製品は、米国消費財安全委員会(CPSC)が不安全または有害と発見された製品を市場から除外することを許可する“消費財安全法”によって制限されている。場合によっては、CPSCは、私たちの1つ以上の製品の購入価格を修理、交換、または返却することを要求することができ、製品ライン全体の生産を停止することを要求するかもしれません。私たちはまた自発的にこのような行動を取ることができ、時々そうすることができるが、CPSC提案の制限を守らなければならない。消費者製品安全委員会はまた、その要求に従わない製造業者に罰金や処罰を科すことができる。また,潜在的な安全上の危険をCPSCにタイムリーに通知できなかった場合,巨額の罰金を科される可能性がある。私たちの製品を買い戻したりリコールしたり

罰金や処罰は私たちにとって費用が高く、私たちのブランドの名声や価値を損なうかもしれない。また、ある消費財を規制する法律は、いくつかの州と私たちが製品を販売する他の国に存在し、将来的にはより制限的な法律と法規を採用する可能性がある。

世界の気候変動に関連するより多くの規制と利害関係者の期待は私たちの経営業績にマイナス影響を与える可能性がある。

世界の人々の世界的な気候変動に対する認識と関心が高まっており、これは気候変動の負の影響に対応するために、より多くの立法と規制努力を招き続ける可能性がある。このような法律と法規は環境指標、気候変動関連リスクと関連財務影響についてより規範的な報告を行うことと、私たちのサプライチェーンとその他のコンプライアンス要求に対する監督と報告を強化することを含む可能性がある。我々の施設や炭素排出を発生させる製品から発生する温室効果ガス排出により厳しい制限を加えることも可能である。これらの法律および法規を遵守するためには、追加の内部資源が必要になり、製品開発および製造設備および/または施設へのより大きな投資が必要になる可能性があり、新しいサプライヤーからの調達および/または既存のサプライヤーからのより高いコストの調達が必要と予想され、これらはすべて私たちの直接的かつ間接的なコストを増加させ、私たちの業務、運営結果、財務状況、および競争地位に悪影響を及ぼすだろう。私たちはこのような法律や法規を十分に守ることができず、アメリカ政府や他の顧客から契約を得る能力を危うくする可能性があります。

また,我々の投資家,顧客,従業員,その他の利害関係者は,より効率的な製造技術の実施と,我々の施設内の再生可能エネルギーの使用量を増加させることで,我々の業務から発生する温室効果ガス排出を削減することをますます望んでいる。運営による排出削減や再生可能エネルギーの使用増加により低炭素経済への移行に努めているが,これらの努力には時間と資源が必要であり,我々のエネルギー調達や他のコストが増加し,資本投資が必要となる可能性がある。また,我々の利害関係者は,持続可能な技術を開発し,我々の製品に組み込むことを含め,我々の製品を用いた温室効果ガス排出を削減することを望んでいる。我々の企業は大量の研究開発投資を必要とし,新技術や製品の開発に成功し,我々の製品を用いたこのような排出を大幅に削減し,低炭素経済での競争に成功することが予想される。様々な理由で、私たちは技術的挑戦、絶えず変化する政府と顧客の需要、私たちが必要な技術と製品を適時に予測し、開発する能力を含む、私たちの投資と行動の期待収益を実現できないかもしれません。私たちの競争相手は私たちの前にこれらの技術と製品を開発するかもしれません。私たちの顧客はそれらが私たちが開発する可能性のある技術や製品よりも優れていると思うかもしれません。そうでなければ、それらは私たちの製品の前に、あるいは私たちの製品の代わりに業界の承認を得るかもしれません。また、私たちと競争相手がますます持続可能な技術を開発するにつれて、私たちの既存製品への需要が減少したり、存在しなくなったりする可能性があります

私たちは法的手続きと他のクレームの影響を受けている。

私たちは、商業および金融取引に関連する訴訟およびクレーム、政府契約、適用法律および法規違反行為、サプライヤー、生産パートナーまたは他の第三者との紛争、製品責任、特許および商標侵害、雇用紛争、および環境、安全および健康問題を含む法的訴訟および他の経営業務に起因するクレームに直面する可能性がある。私たちの製造業務の性質のため、私たちはよく私たちの製品の事故に関連する責任クレームを受けて、天気或いはパイロット、運転手或いはユーザーのミスによる深刻な人身傷害或いは死亡クレームを含みます。損失が発生不可能とされて準備金が確立されていない訴訟事項については,このようなクレームが敗訴と判断される可能性があり,損害賠償や他の支出の支払いが要求される可能性があり,金額は現時点では推定できない。しかも、私たちは私たちの準備金が十分かどうか、私たちの保険カバー範囲が1つ以上の重大な請求を支払うのに十分かどうかを確認することができない。しかも、私たちは未来に受け入れ可能な水準と費用で保険を受けることができないかもしれない。訴訟は本質的に予測不可能であり、私たちは判決を下し、不利な仲裁判決を受けたり、現在または未来のクレームについて和解に達したりする可能性があり、これらのクレームは任意の特定の時期の運営結果に悪影響を及ぼす可能性がある。

他の人の知的財産権侵害クレームや私たちの知的財産権を保護できないことは、私たちの業務と私たちの顧客を損なう可能性があります。

知的財産権侵害請求は時々私たちまたは私たちの顧客に第3の方針によって提起される。私たちは私たちの企業、私たちの顧客、あるいは他の第三者を代表して支払わなければならないどんな関連賠償や法的費用も高いかもしれない。権利侵害クレームはまた私たちの企業が権利侵害の疑いのある製品の販売に従事することを法的に制限されています。重要な製品ラインにこのような制限を加えると、私たちの業務や経営結果は悪影響を受ける可能性があります。さらに、私たちは私たちの業務に重要な多くの特許、商標、ブランド名、商業名、および商業秘密の権利を持っている。私たちがこのような知的財産権を実行できないことは私たちの運営結果に悪影響を及ぼすかもしれない。しかも、ネットワークセキュリティの脅威のため、私たちの知的財産権は危険に直面する可能性がある。

人的資本に関連するリスク

私たちの成功は私たちが合格した従業員チームを雇用して維持できるかどうかに大きくかかっている

私たちの成功は私たちが企業が顧客の製品を開発し製造するために必要な技能を持つ従業員チームを雇用し、維持する能力があるかどうかに大きくかかっている。工学、製造、情報技術、ネットワークセキュリティ、飛行運営、業務発展、戦略と管理を含む多くの分野の高技能人材が必要です。私たちの多くの企業は周期的な市場需要を経験しているため、それらは従業員数を市場需要と一致したレベルに維持する挑戦に直面しているが、過去、需要の減少に伴い、私たちのいくつかの企業はリストラを必要としていた。逆に、顧客ニーズが増加しているため、私たちの企業は生産需要に追いつくために従業員規模を増加させる必要がある場合がある。また、我々の国防企業にとって、後続契約の不確実性と関連するスケジュールを得ることは、労働力規模と契約需要とのマッチングを困難に招く可能性もある。これらの課題は、当社の業務従業員規模を現在または将来の業務需要と一致させる点で、将来的にコスト増加、生産遅延、または当社の業務および運営結果に他の悪影響を及ぼす可能性があります

また、リストラ、施設統合、閉鎖など、従業員の留任に影響を与える可能性のある課題に直面していますが、私たちの最も経験のある従業員の一部は退職条件に適合しており、留任に悪影響を及ぼす可能性があります。私たちが退職やその他の理由で経験者を失った場合、他の従業員を発展させ、新しい合格社員を採用し、重要な知識の移転を成功的に管理することは私たちにとって重要である。熟練従業員に対する競争は非常に激しく、必要な技能を持つ従業員を誘致し、維持するために、より高い労働力、採用、および/または訓練コストが生じる可能性がある。私たちはこれらの従業員を採用したり維持したりすることができないかもしれません。これは私たちの業務と運営結果に悪影響を及ぼすかもしれません。

特定の従業員と退職者の福祉コストの増加は私たちの業績に悪影響を及ぼすかもしれない。