ctsh-20221231誤り2022会計年度0001058290Http://Fasb.org/us-GAAP/2022#PropertyPlantAndEquipmentNetHttp://Fasb.org/us-GAAP/2022#PropertyPlantAndEquipmentNetHttp://Fasb.org/us-GAAP/2022#AcruedLiabilitiesAndOtherLiabilityHttp://Fasb.org/us-GAAP/2022#AcruedLiabilitiesAndOtherLiabilityHttp://Fasb.org/us-GAAP/2022#その他の負債は現在ではありませんHttp://Fasb.org/us-GAAP/2022#その他の負債は現在ではありませんHttp://Fasb.org/us-GAAP/2022#ForeignCurrencyTransactionGainLossBeForeTaxHttp://Fasb.org/us-GAAP/2022#ForeignCurrencyTransactionGainLossBeForeTaxHttp://Fasb.org/us-GAAP/2022#SellingGeneralと管理費用Http://Fasb.org/us-GAAP/2022#SellingGeneralと管理費用00010582902022-01-012022-12-3100010582902022-06-30ISO 4217:ドル00010582902023-02-10Xbrli:共有00010582902022-12-3100010582902021-12-31ISO 4217:ドルXbrli:共有00010582902021-01-012021-12-3100010582902020-01-012020-12-310001058290アメリカ-アメリカ公認会計基準:普通株式メンバー2019-12-310001058290US-GAAP:AdditionalPaidInCapitalMembers2019-12-310001058290アメリカ-公認会計基準:前払いメンバーを保留2019-12-310001058290アメリカ公認会計原則:他の総合収入メンバーを累計2019-12-3100010582902019-12-310001058290アメリカ-公認会計基準:前払いメンバーを保留SRT:累計調整有効期限調整メンバ2019-12-310001058290SRT:累計調整有効期限調整メンバ2019-12-310001058290アメリカ-公認会計基準:前払いメンバーを保留2020-01-012020-12-310001058290アメリカ公認会計原則:他の総合収入メンバーを累計2020-01-012020-12-310001058290アメリカ-アメリカ公認会計基準:普通株式メンバー2020-01-012020-12-310001058290US-GAAP:AdditionalPaidInCapitalMembers2020-01-012020-12-310001058290アメリカ-アメリカ公認会計基準:普通株式メンバー2020-12-310001058290US-GAAP:AdditionalPaidInCapitalMembers2020-12-310001058290アメリカ-公認会計基準:前払いメンバーを保留2020-12-310001058290アメリカ公認会計原則:他の総合収入メンバーを累計2020-12-3100010582902020-12-310001058290アメリカ-公認会計基準:前払いメンバーを保留2021-01-012021-12-310001058290アメリカ公認会計原則:他の総合収入メンバーを累計2021-01-012021-12-310001058290アメリカ-アメリカ公認会計基準:普通株式メンバー2021-01-012021-12-310001058290US-GAAP:AdditionalPaidInCapitalMembers2021-01-012021-12-310001058290アメリカ-アメリカ公認会計基準:普通株式メンバー2021-12-310001058290US-GAAP:AdditionalPaidInCapitalMembers2021-12-310001058290アメリカ-公認会計基準:前払いメンバーを保留2021-12-310001058290アメリカ公認会計原則:他の総合収入メンバーを累計2021-12-310001058290アメリカ-公認会計基準:前払いメンバーを保留2022-01-012022-12-310001058290アメリカ公認会計原則:他の総合収入メンバーを累計2022-01-012022-12-310001058290アメリカ-アメリカ公認会計基準:普通株式メンバー2022-01-012022-12-310001058290US-GAAP:AdditionalPaidInCapitalMembers2022-01-012022-12-310001058290アメリカ-アメリカ公認会計基準:普通株式メンバー2022-12-310001058290US-GAAP:AdditionalPaidInCapitalMembers2022-12-310001058290アメリカ-公認会計基準:前払いメンバーを保留2022-12-310001058290アメリカ公認会計原則:他の総合収入メンバーを累計2022-12-310001058290米国-GAAP:株式補償計画のメンバーSRT:最大メンバ数2021-01-012021-12-310001058290米国-GAAP:株式補償計画のメンバーSRT:最大メンバ数2022-01-012022-12-310001058290米国-GAAP:株式補償計画のメンバーSRT:最大メンバ数2020-01-012020-12-310001058290SRT:累計調整有効期限調整メンバアメリカ-公認会計基準:貿易売掛金メンバー2020-12-310001058290アメリカ-公認会計基準:前払いメンバーを保留SRT:累計調整有効期限調整メンバ2020-12-310001058290Ctsh:金融サービスのメンバーSRT:北米メンバ2022-01-012022-12-310001058290Ctsh:HealthScienceのメンバーSRT:北米メンバ2022-01-012022-12-310001058290SRT:北米メンバCtsh:製品とリソースメンバ2022-01-012022-12-310001058290Ctsh:通信メディアと技術メンバーSRT:北米メンバ2022-01-012022-12-310001058290SRT:北米メンバ2022-01-012022-12-310001058290Ctsh:金融サービスのメンバー国:GB2022-01-012022-12-310001058290Ctsh:HealthScienceのメンバー国:GB2022-01-012022-12-310001058290Ctsh:製品とリソースメンバ国:GB2022-01-012022-12-310001058290Ctsh:通信メディアと技術メンバー国:GB2022-01-012022-12-310001058290国:GB2022-01-012022-12-310001058290Ctsh:金融サービスのメンバーCtsh:ヨーロッパにはUnitedKingdomMemberは含まれていません2022-01-012022-12-310001058290Ctsh:HealthScienceのメンバーCtsh:ヨーロッパにはUnitedKingdomMemberは含まれていません2022-01-012022-12-310001058290Ctsh:製品とリソースメンバCtsh:ヨーロッパにはUnitedKingdomMemberは含まれていません2022-01-012022-12-310001058290Ctsh:通信メディアと技術メンバーCtsh:ヨーロッパにはUnitedKingdomMemberは含まれていません2022-01-012022-12-310001058290Ctsh:ヨーロッパにはUnitedKingdomMemberは含まれていません2022-01-012022-12-310001058290Ctsh:金融サービスのメンバーSRT:ヨーロッパメンバ2022-01-012022-12-310001058290Ctsh:HealthScienceのメンバーSRT:ヨーロッパメンバ2022-01-012022-12-310001058290Ctsh:製品とリソースメンバSRT:ヨーロッパメンバ2022-01-012022-12-310001058290Ctsh:通信メディアと技術メンバーSRT:ヨーロッパメンバ2022-01-012022-12-310001058290SRT:ヨーロッパメンバ2022-01-012022-12-310001058290Ctsh:金融サービスのメンバーCtsh:RestofWorldMember2022-01-012022-12-310001058290Ctsh:HealthScienceのメンバーCtsh:RestofWorldMember2022-01-012022-12-310001058290Ctsh:RestofWorldMemberCtsh:製品とリソースメンバ2022-01-012022-12-310001058290Ctsh:通信メディアと技術メンバーCtsh:RestofWorldMember2022-01-012022-12-310001058290Ctsh:RestofWorldMember2022-01-012022-12-310001058290Ctsh:金融サービスのメンバー2022-01-012022-12-310001058290Ctsh:HealthScienceのメンバー2022-01-012022-12-310001058290Ctsh:製品とリソースメンバ2022-01-012022-12-310001058290Ctsh:通信メディアと技術メンバー2022-01-012022-12-310001058290Ctsh:コンサルティングと技術サービスのメンバーCtsh:金融サービスのメンバー2022-01-012022-12-310001058290Ctsh:コンサルティングと技術サービスのメンバーCtsh:HealthScienceのメンバー2022-01-012022-12-310001058290Ctsh:コンサルティングと技術サービスのメンバーCtsh:製品とリソースメンバ2022-01-012022-12-310001058290Ctsh:コンサルティングと技術サービスのメンバーCtsh:通信メディアと技術メンバー2022-01-012022-12-310001058290Ctsh:コンサルティングと技術サービスのメンバー2022-01-012022-12-310001058290Ctsh:OutouringServicesMemberCtsh:金融サービスのメンバー2022-01-012022-12-310001058290Ctsh:OutouringServicesMemberCtsh:HealthScienceのメンバー2022-01-012022-12-310001058290Ctsh:OutouringServicesMemberCtsh:製品とリソースメンバ2022-01-012022-12-310001058290Ctsh:OutouringServicesMemberCtsh:通信メディアと技術メンバー2022-01-012022-12-310001058290Ctsh:OutouringServicesMember2022-01-012022-12-310001058290Ctsh:金融サービスのメンバーアメリカ公認会計基準:時間と材料契約メンバー2022-01-012022-12-310001058290Ctsh:HealthScienceのメンバーアメリカ公認会計基準:時間と材料契約メンバー2022-01-012022-12-310001058290Ctsh:製品とリソースメンバアメリカ公認会計基準:時間と材料契約メンバー2022-01-012022-12-310001058290Ctsh:通信メディアと技術メンバーアメリカ公認会計基準:時間と材料契約メンバー2022-01-012022-12-310001058290アメリカ公認会計基準:時間と材料契約メンバー2022-01-012022-12-310001058290Ctsh:金融サービスのメンバーアメリカ-公認会計基準:固定価格契約メンバー2022-01-012022-12-310001058290Ctsh:HealthScienceのメンバーアメリカ-公認会計基準:固定価格契約メンバー2022-01-012022-12-310001058290Ctsh:製品とリソースメンバアメリカ-公認会計基準:固定価格契約メンバー2022-01-012022-12-310001058290Ctsh:通信メディアと技術メンバーアメリカ-公認会計基準:固定価格契約メンバー2022-01-012022-12-310001058290アメリカ-公認会計基準:固定価格契約メンバー2022-01-012022-12-310001058290Ctsh:金融サービスのメンバーCtsh:Transaction OrVolumeBasedMember2022-01-012022-12-310001058290Ctsh:HealthScienceのメンバーCtsh:Transaction OrVolumeBasedMember2022-01-012022-12-310001058290Ctsh:製品とリソースメンバCtsh:Transaction OrVolumeBasedMember2022-01-012022-12-310001058290Ctsh:通信メディアと技術メンバーCtsh:Transaction OrVolumeBasedMember2022-01-012022-12-310001058290Ctsh:Transaction OrVolumeBasedMember2022-01-012022-12-310001058290Ctsh:金融サービスのメンバーSRT:北米メンバ2021-01-012021-12-310001058290Ctsh:HealthScienceのメンバーSRT:北米メンバ2021-01-012021-12-310001058290SRT:北米メンバCtsh:製品とリソースメンバ2021-01-012021-12-310001058290Ctsh:通信メディアと技術メンバーSRT:北米メンバ2021-01-012021-12-310001058290SRT:北米メンバ2021-01-012021-12-310001058290Ctsh:金融サービスのメンバー国:GB2021-01-012021-12-310001058290Ctsh:HealthScienceのメンバー国:GB2021-01-012021-12-310001058290Ctsh:製品とリソースメンバ国:GB2021-01-012021-12-310001058290Ctsh:通信メディアと技術メンバー国:GB2021-01-012021-12-310001058290国:GB2021-01-012021-12-310001058290Ctsh:金融サービスのメンバーCtsh:ヨーロッパにはUnitedKingdomMemberは含まれていません2021-01-012021-12-310001058290Ctsh:HealthScienceのメンバーCtsh:ヨーロッパにはUnitedKingdomMemberは含まれていません2021-01-012021-12-310001058290Ctsh:製品とリソースメンバCtsh:ヨーロッパにはUnitedKingdomMemberは含まれていません2021-01-012021-12-310001058290Ctsh:通信メディアと技術メンバーCtsh:ヨーロッパにはUnitedKingdomMemberは含まれていません2021-01-012021-12-310001058290Ctsh:ヨーロッパにはUnitedKingdomMemberは含まれていません2021-01-012021-12-310001058290Ctsh:金融サービスのメンバーSRT:ヨーロッパメンバ2021-01-012021-12-310001058290Ctsh:HealthScienceのメンバーSRT:ヨーロッパメンバ2021-01-012021-12-310001058290Ctsh:製品とリソースメンバSRT:ヨーロッパメンバ2021-01-012021-12-310001058290Ctsh:通信メディアと技術メンバーSRT:ヨーロッパメンバ2021-01-012021-12-310001058290SRT:ヨーロッパメンバ2021-01-012021-12-310001058290Ctsh:金融サービスのメンバーCtsh:RestofWorldMember2021-01-012021-12-310001058290Ctsh:HealthScienceのメンバーCtsh:RestofWorldMember2021-01-012021-12-310001058290Ctsh:RestofWorldMemberCtsh:製品とリソースメンバ2021-01-012021-12-310001058290Ctsh:通信メディアと技術メンバーCtsh:RestofWorldMember2021-01-012021-12-310001058290Ctsh:RestofWorldMember2021-01-012021-12-310001058290Ctsh:金融サービスのメンバー2021-01-012021-12-310001058290Ctsh:HealthScienceのメンバー2021-01-012021-12-310001058290Ctsh:製品とリソースメンバ2021-01-012021-12-310001058290Ctsh:通信メディアと技術メンバー2021-01-012021-12-310001058290Ctsh:コンサルティングと技術サービスのメンバーCtsh:金融サービスのメンバー2021-01-012021-12-310001058290Ctsh:コンサルティングと技術サービスのメンバーCtsh:HealthScienceのメンバー2021-01-012021-12-310001058290Ctsh:コンサルティングと技術サービスのメンバーCtsh:製品とリソースメンバ2021-01-012021-12-310001058290Ctsh:コンサルティングと技術サービスのメンバーCtsh:通信メディアと技術メンバー2021-01-012021-12-310001058290Ctsh:コンサルティングと技術サービスのメンバー2021-01-012021-12-310001058290Ctsh:OutouringServicesMemberCtsh:金融サービスのメンバー2021-01-012021-12-310001058290Ctsh:OutouringServicesMemberCtsh:HealthScienceのメンバー2021-01-012021-12-310001058290Ctsh:OutouringServicesMemberCtsh:製品とリソースメンバ2021-01-012021-12-310001058290Ctsh:OutouringServicesMemberCtsh:通信メディアと技術メンバー2021-01-012021-12-310001058290Ctsh:OutouringServicesMember2021-01-012021-12-310001058290Ctsh:金融サービスのメンバーアメリカ公認会計基準:時間と材料契約メンバー2021-01-012021-12-310001058290Ctsh:HealthScienceのメンバーアメリカ公認会計基準:時間と材料契約メンバー2021-01-012021-12-310001058290Ctsh:製品とリソースメンバアメリカ公認会計基準:時間と材料契約メンバー2021-01-012021-12-310001058290Ctsh:通信メディアと技術メンバーアメリカ公認会計基準:時間と材料契約メンバー2021-01-012021-12-310001058290アメリカ公認会計基準:時間と材料契約メンバー2021-01-012021-12-310001058290Ctsh:金融サービスのメンバーアメリカ-公認会計基準:固定価格契約メンバー2021-01-012021-12-310001058290Ctsh:HealthScienceのメンバーアメリカ-公認会計基準:固定価格契約メンバー2021-01-012021-12-310001058290Ctsh:製品とリソースメンバアメリカ-公認会計基準:固定価格契約メンバー2021-01-012021-12-310001058290Ctsh:通信メディアと技術メンバーアメリカ-公認会計基準:固定価格契約メンバー2021-01-012021-12-310001058290アメリカ-公認会計基準:固定価格契約メンバー2021-01-012021-12-310001058290Ctsh:金融サービスのメンバーCtsh:Transaction OrVolumeBasedMember2021-01-012021-12-310001058290Ctsh:HealthScienceのメンバーCtsh:Transaction OrVolumeBasedMember2021-01-012021-12-310001058290Ctsh:製品とリソースメンバCtsh:Transaction OrVolumeBasedMember2021-01-012021-12-310001058290Ctsh:通信メディアと技術メンバーCtsh:Transaction OrVolumeBasedMember2021-01-012021-12-310001058290Ctsh:Transaction OrVolumeBasedMember2021-01-012021-12-310001058290Ctsh:金融サービスのメンバーSRT:北米メンバ2020-01-012020-12-310001058290Ctsh:HealthScienceのメンバーSRT:北米メンバ2020-01-012020-12-310001058290SRT:北米メンバCtsh:製品とリソースメンバ2020-01-012020-12-310001058290Ctsh:通信メディアと技術メンバーSRT:北米メンバ2020-01-012020-12-310001058290SRT:北米メンバ2020-01-012020-12-310001058290Ctsh:金融サービスのメンバー国:GB2020-01-012020-12-310001058290Ctsh:HealthScienceのメンバー国:GB2020-01-012020-12-310001058290Ctsh:製品とリソースメンバ国:GB2020-01-012020-12-310001058290Ctsh:通信メディアと技術メンバー国:GB2020-01-012020-12-310001058290国:GB2020-01-012020-12-310001058290Ctsh:金融サービスのメンバーCtsh:ヨーロッパにはUnitedKingdomMemberは含まれていません2020-01-012020-12-310001058290Ctsh:HealthScienceのメンバーCtsh:ヨーロッパにはUnitedKingdomMemberは含まれていません2020-01-012020-12-310001058290Ctsh:製品とリソースメンバCtsh:ヨーロッパにはUnitedKingdomMemberは含まれていません2020-01-012020-12-310001058290Ctsh:通信メディアと技術メンバーCtsh:ヨーロッパにはUnitedKingdomMemberは含まれていません2020-01-012020-12-310001058290Ctsh:ヨーロッパにはUnitedKingdomMemberは含まれていません2020-01-012020-12-310001058290Ctsh:金融サービスのメンバーSRT:ヨーロッパメンバ2020-01-012020-12-310001058290Ctsh:HealthScienceのメンバーSRT:ヨーロッパメンバ2020-01-012020-12-310001058290Ctsh:製品とリソースメンバSRT:ヨーロッパメンバ2020-01-012020-12-310001058290Ctsh:通信メディアと技術メンバーSRT:ヨーロッパメンバ2020-01-012020-12-310001058290SRT:ヨーロッパメンバ2020-01-012020-12-310001058290Ctsh:金融サービスのメンバーCtsh:RestofWorldMember2020-01-012020-12-310001058290Ctsh:HealthScienceのメンバーCtsh:RestofWorldMember2020-01-012020-12-310001058290Ctsh:RestofWorldMemberCtsh:製品とリソースメンバ2020-01-012020-12-310001058290Ctsh:通信メディアと技術メンバーCtsh:RestofWorldMember2020-01-012020-12-310001058290Ctsh:RestofWorldMember2020-01-012020-12-310001058290Ctsh:金融サービスのメンバー2020-01-012020-12-310001058290Ctsh:HealthScienceのメンバー2020-01-012020-12-310001058290Ctsh:製品とリソースメンバ2020-01-012020-12-310001058290Ctsh:通信メディアと技術メンバー2020-01-012020-12-310001058290Ctsh:コンサルティングと技術サービスのメンバーCtsh:金融サービスのメンバー2020-01-012020-12-310001058290Ctsh:コンサルティングと技術サービスのメンバーCtsh:HealthScienceのメンバー2020-01-012020-12-310001058290Ctsh:コンサルティングと技術サービスのメンバーCtsh:製品とリソースメンバ2020-01-012020-12-310001058290Ctsh:コンサルティングと技術サービスのメンバーCtsh:通信メディアと技術メンバー2020-01-012020-12-310001058290Ctsh:コンサルティングと技術サービスのメンバー2020-01-012020-12-310001058290Ctsh:OutouringServicesMemberCtsh:金融サービスのメンバー2020-01-012020-12-310001058290Ctsh:OutouringServicesMemberCtsh:HealthScienceのメンバー2020-01-012020-12-310001058290Ctsh:OutouringServicesMemberCtsh:製品とリソースメンバ2020-01-012020-12-310001058290Ctsh:OutouringServicesMemberCtsh:通信メディアと技術メンバー2020-01-012020-12-310001058290Ctsh:OutouringServicesMember2020-01-012020-12-310001058290Ctsh:金融サービスのメンバーアメリカ公認会計基準:時間と材料契約メンバー2020-01-012020-12-310001058290Ctsh:HealthScienceのメンバーアメリカ公認会計基準:時間と材料契約メンバー2020-01-012020-12-310001058290Ctsh:製品とリソースメンバアメリカ公認会計基準:時間と材料契約メンバー2020-01-012020-12-310001058290Ctsh:通信メディアと技術メンバーアメリカ公認会計基準:時間と材料契約メンバー2020-01-012020-12-310001058290アメリカ公認会計基準:時間と材料契約メンバー2020-01-012020-12-310001058290Ctsh:金融サービスのメンバーアメリカ-公認会計基準:固定価格契約メンバー2020-01-012020-12-310001058290Ctsh:HealthScienceのメンバーアメリカ-公認会計基準:固定価格契約メンバー2020-01-012020-12-310001058290Ctsh:製品とリソースメンバアメリカ-公認会計基準:固定価格契約メンバー2020-01-012020-12-310001058290Ctsh:通信メディアと技術メンバーアメリカ-公認会計基準:固定価格契約メンバー2020-01-012020-12-310001058290アメリカ-公認会計基準:固定価格契約メンバー2020-01-012020-12-310001058290Ctsh:金融サービスのメンバーCtsh:Transaction OrVolumeBasedMember2020-01-012020-12-310001058290Ctsh:HealthScienceのメンバーCtsh:Transaction OrVolumeBasedMember2020-01-012020-12-310001058290Ctsh:製品とリソースメンバCtsh:Transaction OrVolumeBasedMember2020-01-012020-12-310001058290Ctsh:通信メディアと技術メンバーCtsh:Transaction OrVolumeBasedMember2020-01-012020-12-310001058290Ctsh:Transaction OrVolumeBasedMember2020-01-012020-12-310001058290Ctsh:金融サービスのメンバーCtsh:コンサルティングと技術サービスのメンバーアメリカ-公認会計基準:固定価格契約メンバーCtsh:ヨーロッパにはUnitedKingdomMemberは含まれていません2020-01-012020-12-3100010582902023-01-01Ctsh:RevenueRemainingPerformanceObligationPeriod OneMember2022-12-31Xbrli:純0001058290Ctsh:RevenueRemainingPerformanceObligationPeriod 2人のメンバー2023-01-012022-12-310001058290Ctsh:AustinCSIMメンバー2022-12-310001058290Ctsh:統合メンバー2022-12-310001058290Ctsh:AustinCSIMメンバーUS-GAAP:クライアント関係メンバ2022-12-310001058290US-GAAP:クライアント関係メンバCtsh:統合メンバー2022-12-310001058290US-GAAP:クライアント関係メンバ2022-12-310001058290US-GAAP:クライアント関係メンバ2022-01-012022-12-310001058290Ctsh:AustinCSIMメンバーアメリカ公認会計基準:その他無形資産メンバー2022-12-310001058290アメリカ公認会計基準:その他無形資産メンバーCtsh:統合メンバー2022-12-310001058290アメリカ公認会計基準:その他無形資産メンバー2022-12-310001058290アメリカ公認会計基準:その他無形資産メンバー2022-01-012022-12-310001058290Ctsh:LiniumMember2021-12-310001058290Ctsh:ESGMobilityMember2021-12-310001058290Ctsh:DevBridgeメンバー2021-12-310001058290Ctsh:MagenicMembers2021-12-310001058290Ctsh:TQSMメンバー2021-12-310001058290Ctsh:サービスメンバー2021-12-310001058290Ctsh:HunterMembers2021-12-310001058290アメリカ-アメリカ公認会計基準:個人シリーズ非実質的業務収用メンバー2021-12-310001058290US-GAAP:クライアント関係メンバCtsh:DevBridgeメンバー2021-12-310001058290US-GAAP:クライアント関係メンバCtsh:サービスメンバー2021-12-310001058290US-GAAP:クライアント関係メンバCtsh:MagenicMembers2021-12-310001058290US-GAAP:クライアント関係メンバCtsh:ESGMobilityMember2021-12-310001058290US-GAAP:クライアント関係メンバCtsh:LiniumMember2021-12-310001058290US-GAAP:クライアント関係メンバアメリカ-アメリカ公認会計基準:個人シリーズ非実質的業務収用メンバー2021-12-310001058290US-GAAP:クライアント関係メンバ2021-12-310001058290US-GAAP:クライアント関係メンバ2021-01-012021-12-310001058290アメリカ公認会計基準:その他無形資産メンバーCtsh:DevBridgeメンバー2021-12-310001058290アメリカ公認会計基準:その他無形資産メンバーCtsh:サービスメンバー2021-12-310001058290アメリカ公認会計基準:その他無形資産メンバーCtsh:MagenicMembers2021-12-310001058290アメリカ公認会計基準:その他無形資産メンバーCtsh:ESGMobilityMember2021-12-310001058290アメリカ公認会計基準:その他無形資産メンバーCtsh:LiniumMember2021-12-310001058290アメリカ公認会計基準:その他無形資産メンバーアメリカ-アメリカ公認会計基準:個人シリーズ非実質的業務収用メンバー2021-12-310001058290アメリカ公認会計基準:その他無形資産メンバー2021-12-310001058290アメリカ公認会計基準:その他無形資産メンバー2021-01-012021-12-310001058290Ctsh:プログラムのメンバーを再整列する2020-01-012020-12-310001058290Ctsh:A 2020 FitforGrowthMember2020-01-012020-12-310001058290米国-GAAP:従業員サービスメンバー2022-12-310001058290米国-GAAP:ShortTermInvestmentsメンバー2022-12-310001058290米国-GAAP:ShortTermInvestmentsメンバー2021-12-310001058290Ctsh:長時間投資終了メンバー2022-12-310001058290Ctsh:長時間投資終了メンバー2021-12-310001058290アメリカ-公認会計基準:会社債務証券メンバー米国-GAAP:ShortTermInvestmentsメンバー2022-12-310001058290アメリカ-公認会計基準:会社債務証券メンバー米国-GAAP:ShortTermInvestmentsメンバー2021-12-310001058290米国-GAAP:ShortTermInvestmentsメンバー米国-GAAP:ビジネス紙のメンバー2022-12-310001058290米国-GAAP:ShortTermInvestmentsメンバー米国-GAAP:ビジネス紙のメンバー2021-12-310001058290アメリカ-公認会計基準:会社債務証券メンバー2022-12-310001058290米国-GAAP:ビジネス紙のメンバー2022-12-310001058290SRT:最大メンバ数2022-12-310001058290アメリカ-公認会計基準:会社債務証券メンバー2021-12-310001058290米国-GAAP:ビジネス紙のメンバー2021-12-310001058290SRT:最大メンバ数2021-12-310001058290アメリカ-GAAP:BuildingMembers2022-01-012022-12-310001058290アメリカ-GAAP:BuildingMembers2022-12-310001058290アメリカ-GAAP:BuildingMembers2021-12-310001058290SRT:最小メンバ数US-GAAP:ComputerEquipmentMembers2022-01-012022-12-310001058290US-GAAP:ComputerEquipmentMembersSRT:最大メンバ数2022-01-012022-12-310001058290US-GAAP:ComputerEquipmentMembers2022-12-310001058290US-GAAP:ComputerEquipmentMembers2021-12-310001058290SRT:最小メンバ数Ctsh:コンピュータソフトウェアのメンバー2022-01-012022-12-310001058290Ctsh:コンピュータソフトウェアのメンバーSRT:最大メンバ数2022-01-012022-12-310001058290Ctsh:コンピュータソフトウェアのメンバー2022-12-310001058290Ctsh:コンピュータソフトウェアのメンバー2021-12-310001058290SRT:最小メンバ数アメリカ-GAAP:家具と固定機器のメンバー2022-01-012022-12-310001058290アメリカ-GAAP:家具と固定機器のメンバーSRT:最大メンバ数2022-01-012022-12-310001058290アメリカ-GAAP:家具と固定機器のメンバー2022-12-310001058290アメリカ-GAAP:家具と固定機器のメンバー2021-12-310001058290アメリカ-公認会計基準:本土メンバー2022-12-310001058290アメリカ-公認会計基準:本土メンバー2021-12-310001058290アメリカ-アメリカ公認会計基準:建設中のメンバー2022-12-310001058290アメリカ-アメリカ公認会計基準:建設中のメンバー2021-12-310001058290アメリカ-公認会計基準:リース改善メンバー2022-12-310001058290アメリカ-公認会計基準:リース改善メンバー2021-12-310001058290アメリカ-GAAP:PropertyPlantAndEquipmentMembers2022-01-012022-12-310001058290アメリカ-GAAP:PropertyPlantAndEquipmentMembers2021-01-012021-12-310001058290アメリカ-GAAP:PropertyPlantAndEquipmentMembers2020-01-012020-12-310001058290Ctsh:金融サービスのメンバー2021-12-310001058290Ctsh:金融サービスのメンバー2022-12-310001058290Ctsh:HealthScienceのメンバー2021-12-310001058290Ctsh:HealthScienceのメンバー2022-12-310001058290Ctsh:製品とリソースメンバ2021-12-310001058290Ctsh:製品とリソースメンバ2022-12-310001058290Ctsh:通信メディアと技術メンバー2021-12-310001058290Ctsh:通信メディアと技術メンバー2022-01-012022-12-310001058290Ctsh:通信メディアと技術メンバー2022-12-310001058290Ctsh:金融サービスのメンバー2020-12-310001058290Ctsh:HealthScienceのメンバー2020-12-310001058290Ctsh:製品とリソースメンバ2020-12-310001058290Ctsh:通信メディアと技術メンバー2020-12-310001058290Ctsh:通信メディアと技術メンバー2021-01-012021-12-310001058290米国-GAAP:技術的権利の発達したメンバー2022-12-310001058290米国-GAAP:技術的権利の発達したメンバー2021-12-310001058290Ctsh:商標やその他のメンバー2022-12-310001058290Ctsh:商標やその他のメンバー2021-12-310001058290Ctsh:証明書プロトコルのメンバーアメリカ-GAAP:LoansPayableメンバー2018-11-300001058290アメリカ公認会計基準:非安全債務メンバーアメリカ公認会計基準:RevolvingCreditFacilityMembersCtsh:証明書プロトコルのメンバー2018-11-300001058290Ctsh:新しい証明書プロトコルのメンバーアメリカ-GAAP:LoansPayableメンバー2022-10-060001058290アメリカ公認会計基準:非安全債務メンバーCtsh:新しい証明書プロトコルのメンバーアメリカ公認会計基準:RevolvingCreditFacilityMembers2022-10-060001058290Ctsh:新しい証明書プロトコルのメンバーCtsh:TermBenchmarkMember2022-10-012022-12-310001058290Ctsh:新しい証明書プロトコルのメンバーアメリカ公認会計基準:基本比率メンバー2022-10-012022-12-310001058290Ctsh:新しい証明書プロトコルのメンバーSRT:最小メンバ数Ctsh:TermBenchmarkMember2022-10-012022-12-310001058290Ctsh:新しい証明書プロトコルのメンバーCtsh:TermBenchmarkMemberSRT:最大メンバ数2022-10-012022-12-310001058290Ctsh:Term Benchmark Without DebtRatingsMemberCtsh:新しい証明書プロトコルのメンバーSRT:最小メンバ数2022-10-012022-12-310001058290Ctsh:Term Benchmark Without DebtRatingsMemberCtsh:新しい証明書プロトコルのメンバーSRT:最大メンバ数2022-10-012022-12-310001058290SRT:最大メンバ数2022-10-012022-12-310001058290Ctsh:WorkingCapitalFacilityMember2022-12-31ISO 4217:INR0001058290Ctsh:新しい証明書プロトコルのメンバーアメリカ-GAAP:LoansPayableメンバー2022-12-310001058290Ctsh:証明書プロトコルのメンバーアメリカ-GAAP:LoansPayableメンバー2021-12-310001058290Ctsh:新しい証明書プロトコルのメンバー2022-12-310001058290Ctsh:証明書プロトコルのメンバー2021-12-310001058290Ctsh:TaxOnAccumulatedIndianEarningsMember2020-07-012020-09-300001058290アメリカ-GAAP:MinstryOfFinanceIndiaMembers2019-12-310001058290アメリカ-公認会計基準:外国人メンバーアメリカ-GAAP:MinstryOfFinanceIndiaMembersCtsh:A 2013インド共有買い戻しメンバー2013-01-012013-12-310001058290アメリカ-公認会計基準:外国人メンバーアメリカ-GAAP:MinstryOfFinanceIndiaMembersCtsh:A 2016 IndiaCashRemittanceMember2016-01-012016-12-310001058290アメリカ-公認会計基準:外国人メンバーアメリカ-GAAP:MinstryOfFinanceIndiaMembersCtsh:A 2016 IndiaCashRemittanceMember2018-03-310001058290アメリカ-公認会計基準:外国人メンバーアメリカ-GAAP:MinstryOfFinanceIndiaMembersCtsh:A 2016 IndiaCashRemittanceMember2022-12-310001058290アメリカ-公認会計基準:外国人メンバーアメリカ-GAAP:MinstryOfFinanceIndiaMembersCtsh:A 2016 IndiaCashRemittanceMember2018-04-300001058290アメリカ-公認会計基準:外国人メンバーアメリカ-GAAP:MinstryOfFinanceIndiaMembers米国-公認会計基準:その他の現在の資産メンバーCtsh:A 2016 IndiaCashRemittanceMember2022-12-310001058290アメリカ-公認会計基準:外国人メンバーアメリカ-GAAP:MinstryOfFinanceIndiaMembers米国-公認会計基準:その他の現在の資産メンバーCtsh:A 2016 IndiaCashRemittanceMember2021-12-310001058290アメリカ-公認会計基準:外国人メンバーアメリカ-GAAP:MinstryOfFinanceIndiaMembersCtsh:A 2016 IndiaCashRemittanceMemberCtsh:長時間投資終了メンバー2022-12-310001058290アメリカ-公認会計基準:外国人メンバーアメリカ-GAAP:MinstryOfFinanceIndiaMembersCtsh:A 2016 IndiaCashRemittanceMemberCtsh:長時間投資終了メンバー2021-12-310001058290アメリカ-公認会計基準:外国人メンバー2022-12-310001058290米国-GAAP:国内/地域メンバー2022-12-310001058290Ctsh:税金の位置が確定しないまで識別できなかった優先順位年次連結財務諸表のメンバー2022-07-012022-09-300001058290Ctsh:IRSSettlement 20122016メンバー2021-01-012021-03-310001058290US-GAAP:DesignatedAsHedgingInstrumentMemberアメリカ公認会計基準:キャッシュフローヘッジメンバー米国-公認会計基準:その他の現在の資産メンバー米国-米国公認会計基準:外国為替契約メンバー2022-12-310001058290US-GAAP:DesignatedAsHedgingInstrumentMemberアメリカ公認会計基準:キャッシュフローヘッジメンバー米国-公認会計基準:その他の現在の資産メンバー米国-米国公認会計基準:外国為替契約メンバー2021-12-310001058290US-GAAP:DesignatedAsHedgingInstrumentMember米国-GAAP:他の非現在の資産メンバアメリカ公認会計基準:キャッシュフローヘッジメンバー米国-米国公認会計基準:外国為替契約メンバー2022-12-310001058290US-GAAP:DesignatedAsHedgingInstrumentMember米国-GAAP:他の非現在の資産メンバアメリカ公認会計基準:キャッシュフローヘッジメンバー米国-米国公認会計基準:外国為替契約メンバー2021-12-310001058290US-GAAP:DesignatedAsHedgingInstrumentMemberアメリカ公認会計基準:キャッシュフローヘッジメンバー米国-米国公認会計基準:外国為替契約メンバー米国-公認会計基準:その他現在の負債メンバー2022-12-310001058290US-GAAP:DesignatedAsHedgingInstrumentMemberアメリカ公認会計基準:キャッシュフローヘッジメンバー米国-米国公認会計基準:外国為替契約メンバー米国-公認会計基準:その他現在の負債メンバー2021-12-310001058290US-GAAP:DesignatedAsHedgingInstrumentMember米国-公認会計基準:その他の非現在の責任メンバーアメリカ公認会計基準:キャッシュフローヘッジメンバー米国-米国公認会計基準:外国為替契約メンバー2022-12-310001058290US-GAAP:DesignatedAsHedgingInstrumentMember米国-公認会計基準:その他の非現在の責任メンバーアメリカ公認会計基準:キャッシュフローヘッジメンバー米国-米国公認会計基準:外国為替契約メンバー2021-12-310001058290US-GAAP:DesignatedAsHedgingInstrumentMemberアメリカ公認会計基準:キャッシュフローヘッジメンバー米国-米国公認会計基準:外国為替契約メンバー2022-12-310001058290US-GAAP:DesignatedAsHedgingInstrumentMemberアメリカ公認会計基準:キャッシュフローヘッジメンバー米国-米国公認会計基準:外国為替契約メンバー2021-12-310001058290アメリカ-公認会計基準:外国為替長期メンバー米国-公認会計基準:非指定メンバー米国-公認会計基準:その他の現在の資産メンバー2022-12-310001058290アメリカ-公認会計基準:外国為替長期メンバー米国-公認会計基準:非指定メンバー米国-公認会計基準:その他の現在の資産メンバー2021-12-310001058290アメリカ-公認会計基準:外国為替長期メンバー米国-公認会計基準:非指定メンバー米国-公認会計基準:その他現在の負債メンバー2022-12-310001058290アメリカ-公認会計基準:外国為替長期メンバー米国-公認会計基準:非指定メンバー米国-公認会計基準:その他現在の負債メンバー2021-12-310001058290アメリカ-公認会計基準:外国為替長期メンバー米国-公認会計基準:非指定メンバー2022-12-310001058290アメリカ-公認会計基準:外国為替長期メンバー米国-公認会計基準:非指定メンバー2021-12-310001058290US-GAAP:DesignatedAsHedgingInstrumentMemberアメリカ公認会計基準:キャッシュフローヘッジメンバーCtsh:ForeignExchangeContractMaturity 2022メンバー2022-12-310001058290US-GAAP:DesignatedAsHedgingInstrumentMemberアメリカ公認会計基準:キャッシュフローヘッジメンバーCtsh:ForeignExchangeContractMaturity 2022メンバー2021-12-310001058290US-GAAP:DesignatedAsHedgingInstrumentMemberアメリカ公認会計基準:キャッシュフローヘッジメンバーCtsh:ForeignExchangeContractMaturity 2023メンバー2022-12-310001058290US-GAAP:DesignatedAsHedgingInstrumentMemberアメリカ公認会計基準:キャッシュフローヘッジメンバーCtsh:ForeignExchangeContractMaturity 2023メンバー2021-12-310001058290US-GAAP:DesignatedAsHedgingInstrumentMemberアメリカ公認会計基準:キャッシュフローヘッジメンバーCtsh:ForeignExchangeContractMaturity 2024メンバー2022-12-310001058290US-GAAP:DesignatedAsHedgingInstrumentMemberアメリカ公認会計基準:キャッシュフローヘッジメンバーCtsh:ForeignExchangeContractMaturity 2024メンバー2021-12-310001058290US-GAAP:DesignatedAsHedgingInstrumentMemberアメリカ公認会計基準:キャッシュフローヘッジメンバーアメリカ-公認会計基準:外貨両替オプションメンバー2021-12-310001058290US-GAAP:DesignatedAsHedgingInstrumentMemberアメリカ公認会計基準:キャッシュフローヘッジメンバーアメリカ-公認会計基準:外貨両替オプションメンバー2022-12-310001058290US-GAAP:DesignatedAsHedgingInstrumentMemberアメリカ公認会計基準:キャッシュフローヘッジメンバー米国-米国公認会計基準:外国為替契約メンバー2022-01-012022-12-310001058290US-GAAP:DesignatedAsHedgingInstrumentMemberアメリカ公認会計基準:キャッシュフローヘッジメンバー米国-米国公認会計基準:外国為替契約メンバー2021-01-012021-12-310001058290US-GAAP:DesignatedAsHedgingInstrumentMember米国-GAAP:販売コストメンバーアメリカ公認会計基準:キャッシュフローヘッジメンバー2022-01-012022-12-310001058290US-GAAP:DesignatedAsHedgingInstrumentMember米国-GAAP:販売コストメンバーアメリカ公認会計基準:キャッシュフローヘッジメンバー2021-01-012021-12-310001058290US-GAAP:DesignatedAsHedgingInstrumentMemberアメリカ-公認会計基準:販売一般と管理費用メンバーアメリカ公認会計基準:キャッシュフローヘッジメンバー2022-01-012022-12-310001058290US-GAAP:DesignatedAsHedgingInstrumentMemberアメリカ-公認会計基準:販売一般と管理費用メンバーアメリカ公認会計基準:キャッシュフローヘッジメンバー2021-01-012021-12-310001058290US-GAAP:DesignatedAsHedgingInstrumentMemberアメリカ公認会計基準:キャッシュフローヘッジメンバー2022-01-012022-12-310001058290US-GAAP:DesignatedAsHedgingInstrumentMemberアメリカ公認会計基準:キャッシュフローヘッジメンバー2021-01-012021-12-310001058290アメリカ-公認会計基準:外国為替長期メンバー米国-公認会計基準:非指定メンバー2022-01-012022-12-310001058290アメリカ-公認会計基準:外国為替長期メンバー米国-公認会計基準:非指定メンバー2021-01-012021-12-310001058290アメリカ-公認会計基準:公正価値入力レベル1メンバーアメリカ公認会計基準:MoneyMarketFundsMembersアメリカ公認会計基準:現金等価物メンバーアメリカ-GAAP:公正価値は再帰的メンバーを測定する2022-12-310001058290アメリカ-公認会計基準:公正価値入力レベル2メンバーアメリカ公認会計基準:MoneyMarketFundsMembersアメリカ公認会計基準:現金等価物メンバーアメリカ-GAAP:公正価値は再帰的メンバーを測定する2022-12-310001058290アメリカ-公認会計基準:公正価値投入レベル3メンバーアメリカ公認会計基準:MoneyMarketFundsMembersアメリカ公認会計基準:現金等価物メンバーアメリカ-GAAP:公正価値は再帰的メンバーを測定する2022-12-310001058290アメリカ公認会計基準:MoneyMarketFundsMembersアメリカ-GAAP:公正価値は再帰的メンバーを測定する2022-12-310001058290アメリカ-公認会計基準:銀行預金時間メンバーアメリカ-公認会計基準:公正価値入力レベル2メンバーアメリカ公認会計基準:現金等価物メンバーアメリカ-GAAP:公正価値は再帰的メンバーを測定する2022-12-310001058290アメリカ-公認会計基準:銀行預金時間メンバーアメリカ-GAAP:公正価値は再帰的メンバーを測定する2022-12-310001058290アメリカ-公認会計基準:公正価値入力レベル2メンバーアメリカ公認会計基準:現金等価物メンバー米国-GAAP:ビジネス紙のメンバーアメリカ-GAAP:公正価値は再帰的メンバーを測定する2022-12-310001058290米国-GAAP:ビジネス紙のメンバーアメリカ-GAAP:公正価値は再帰的メンバーを測定する2022-12-310001058290米国-GAAP:ShortTermInvestmentsメンバーアメリカ-公認会計基準:公正価値入力レベル2メンバーアメリカ-公認会計基準:銀行預金時間メンバーアメリカ-GAAP:公正価値は再帰的メンバーを測定する2022-12-310001058290米国-GAAP:ShortTermInvestmentsメンバーアメリカ-公認会計基準:銀行預金時間メンバーアメリカ-GAAP:公正価値は再帰的メンバーを測定する2022-12-310001058290アメリカ-公認会計基準:公正価値入力レベル1メンバー米国-GAAP:ShortTermInvestmentsメンバーアメリカ-GAAP:公正価値は再帰的メンバーを測定する2022-12-310001058290米国-GAAP:ShortTermInvestmentsメンバーアメリカ-公認会計基準:公正価値入力レベル2メンバーアメリカ-GAAP:公正価値は再帰的メンバーを測定する2022-12-310001058290アメリカ-公認会計基準:公正価値投入レベル3メンバー米国-GAAP:ShortTermInvestmentsメンバーアメリカ-GAAP:公正価値は再帰的メンバーを測定する2022-12-310001058290米国-GAAP:ShortTermInvestmentsメンバーアメリカ-GAAP:公正価値は再帰的メンバーを測定する2022-12-310001058290アメリカ-公認会計基準:公正価値入力レベル1メンバー米国-GAAP:ShortTermInvestmentsメンバーCtsh:預金証明書と商業紙証会員アメリカ-GAAP:公正価値は再帰的メンバーを測定する2022-12-310001058290米国-GAAP:ShortTermInvestmentsメンバーアメリカ-公認会計基準:公正価値入力レベル2メンバーCtsh:預金証明書と商業紙証会員アメリカ-GAAP:公正価値は再帰的メンバーを測定する2022-12-310001058290アメリカ-公認会計基準:公正価値投入レベル3メンバー米国-GAAP:ShortTermInvestmentsメンバーCtsh:預金証明書と商業紙証会員アメリカ-GAAP:公正価値は再帰的メンバーを測定する2022-12-310001058290米国-GAAP:ShortTermInvestmentsメンバーCtsh:預金証明書と商業紙証会員アメリカ-GAAP:公正価値は再帰的メンバーを測定する2022-12-310001058290アメリカ-公認会計基準:公正価値入力レベル1メンバー米国-公認会計基準:その他の現在の資産メンバーアメリカ-GAAP:公正価値は再帰的メンバーを測定する2022-12-310001058290アメリカ-公認会計基準:公正価値入力レベル2メンバー米国-公認会計基準:その他の現在の資産メンバーアメリカ-GAAP:公正価値は再帰的メンバーを測定する2022-12-310001058290アメリカ-公認会計基準:公正価値投入レベル3メンバー米国-公認会計基準:その他の現在の資産メンバーアメリカ-GAAP:公正価値は再帰的メンバーを測定する2022-12-310001058290米国-公認会計基準:その他の現在の資産メンバーアメリカ-GAAP:公正価値は再帰的メンバーを測定する2022-12-310001058290アメリカ-公認会計基準:公正価値入力レベル2メンバーCtsh:長時間投資終了メンバーアメリカ-GAAP:公正価値は再帰的メンバーを測定する2022-12-310001058290Ctsh:長時間投資終了メンバーアメリカ-GAAP:公正価値は再帰的メンバーを測定する2022-12-310001058290アメリカ-公認会計基準:公正価値入力レベル1メンバー米国-GAAP:他の非現在の資産メンバアメリカ-GAAP:公正価値は再帰的メンバーを測定する2022-12-310001058290アメリカ-公認会計基準:公正価値入力レベル2メンバー米国-GAAP:他の非現在の資産メンバアメリカ-GAAP:公正価値は再帰的メンバーを測定する2022-12-310001058290アメリカ-公認会計基準:公正価値投入レベル3メンバー米国-GAAP:他の非現在の資産メンバアメリカ-GAAP:公正価値は再帰的メンバーを測定する2022-12-310001058290米国-GAAP:他の非現在の資産メンバアメリカ-GAAP:公正価値は再帰的メンバーを測定する2022-12-310001058290アメリカ-公認会計基準:公正価値入力レベル1メンバー米国-公認会計基準:その他現在の負債メンバーアメリカ-GAAP:公正価値は再帰的メンバーを測定する2022-12-310001058290アメリカ-公認会計基準:公正価値入力レベル2メンバー米国-公認会計基準:その他現在の負債メンバーアメリカ-GAAP:公正価値は再帰的メンバーを測定する2022-12-310001058290アメリカ-公認会計基準:公正価値投入レベル3メンバー米国-公認会計基準:その他現在の負債メンバーアメリカ-GAAP:公正価値は再帰的メンバーを測定する2022-12-310001058290米国-公認会計基準:その他現在の負債メンバーアメリカ-GAAP:公正価値は再帰的メンバーを測定する2022-12-310001058290アメリカ-公認会計基準:公正価値入力レベル1メンバー米国-公認会計基準:その他の非現在の責任メンバーアメリカ-GAAP:公正価値は再帰的メンバーを測定する2022-12-310001058290アメリカ-公認会計基準:公正価値入力レベル2メンバー米国-公認会計基準:その他の非現在の責任メンバーアメリカ-GAAP:公正価値は再帰的メンバーを測定する2022-12-310001058290アメリカ-公認会計基準:公正価値投入レベル3メンバー米国-公認会計基準:その他の非現在の責任メンバーアメリカ-GAAP:公正価値は再帰的メンバーを測定する2022-12-310001058290米国-公認会計基準:その他の非現在の責任メンバーアメリカ-GAAP:公正価値は再帰的メンバーを測定する2022-12-310001058290アメリカ-公認会計基準:公正価値入力レベル1メンバーアメリカ公認会計基準:MoneyMarketFundsMembersアメリカ公認会計基準:現金等価物メンバーアメリカ-GAAP:公正価値は再帰的メンバーを測定する2021-12-310001058290アメリカ-公認会計基準:公正価値入力レベル2メンバーアメリカ公認会計基準:MoneyMarketFundsMembersアメリカ公認会計基準:現金等価物メンバーアメリカ-GAAP:公正価値は再帰的メンバーを測定する2021-12-310001058290アメリカ-公認会計基準:公正価値投入レベル3メンバーアメリカ公認会計基準:MoneyMarketFundsMembersアメリカ公認会計基準:現金等価物メンバーアメリカ-GAAP:公正価値は再帰的メンバーを測定する2021-12-310001058290アメリカ公認会計基準:MoneyMarketFundsMembersアメリカ-GAAP:公正価値は再帰的メンバーを測定する2021-12-310001058290アメリカ-公認会計基準:銀行預金時間メンバーアメリカ-公認会計基準:公正価値入力レベル2メンバーアメリカ公認会計基準:現金等価物メンバーアメリカ-GAAP:公正価値は再帰的メンバーを測定する2021-12-310001058290アメリカ-公認会計基準:銀行預金時間メンバーアメリカ-GAAP:公正価値は再帰的メンバーを測定する2021-12-310001058290アメリカ-公認会計基準:公正価値入力レベル2メンバーアメリカ公認会計基準:現金等価物メンバー米国-GAAP:ビジネス紙のメンバーアメリカ-GAAP:公正価値は再帰的メンバーを測定する2021-12-310001058290米国-GAAP:ビジネス紙のメンバーアメリカ-GAAP:公正価値は再帰的メンバーを測定する2021-12-310001058290米国-GAAP:ShortTermInvestmentsメンバーアメリカ-公認会計基準:公正価値入力レベル2メンバーアメリカ-公認会計基準:銀行預金時間メンバーアメリカ-GAAP:公正価値は再帰的メンバーを測定する2021-12-310001058290米国-GAAP:ShortTermInvestmentsメンバーアメリカ-公認会計基準:銀行預金時間メンバーアメリカ-GAAP:公正価値は再帰的メンバーを測定する2021-12-310001058290アメリカ-公認会計基準:公正価値入力レベル1メンバー米国-GAAP:ShortTermInvestmentsメンバーアメリカ-GAAP:公正価値は再帰的メンバーを測定する2021-12-310001058290米国-GAAP:ShortTermInvestmentsメンバーアメリカ-公認会計基準:公正価値入力レベル2メンバーアメリカ-GAAP:公正価値は再帰的メンバーを測定する2021-12-310001058290アメリカ-公認会計基準:公正価値投入レベル3メンバー米国-GAAP:ShortTermInvestmentsメンバーアメリカ-GAAP:公正価値は再帰的メンバーを測定する2021-12-310001058290米国-GAAP:ShortTermInvestmentsメンバーアメリカ-GAAP:公正価値は再帰的メンバーを測定する2021-12-310001058290米国-GAAP:ShortTermInvestmentsメンバー米国-GAAP:ビジネス紙のメンバーアメリカ-公認会計基準:公正価値入力レベル2メンバーアメリカ-GAAP:公正価値は再帰的メンバーを測定する2021-12-310001058290アメリカ-公認会計基準:公正価値投入レベル3メンバー米国-GAAP:ShortTermInvestmentsメンバー米国-GAAP:ビジネス紙のメンバーアメリカ-GAAP:公正価値は再帰的メンバーを測定する2021-12-310001058290米国-GAAP:ShortTermInvestmentsメンバー米国-GAAP:ビジネス紙のメンバーアメリカ-GAAP:公正価値は再帰的メンバーを測定する2021-12-310001058290アメリカ-公認会計基準:公正価値入力レベル1メンバー米国-公認会計基準:その他の現在の資産メンバーアメリカ-GAAP:公正価値は再帰的メンバーを測定する2021-12-310001058290アメリカ-公認会計基準:公正価値入力レベル2メンバー米国-公認会計基準:その他の現在の資産メンバーアメリカ-GAAP:公正価値は再帰的メンバーを測定する2021-12-310001058290アメリカ-公認会計基準:公正価値投入レベル3メンバー米国-公認会計基準:その他の現在の資産メンバーアメリカ-GAAP:公正価値は再帰的メンバーを測定する2021-12-310001058290米国-公認会計基準:その他の現在の資産メンバーアメリカ-GAAP:公正価値は再帰的メンバーを測定する2021-12-310001058290アメリカ-公認会計基準:公正価値入力レベル2メンバーCtsh:長時間投資終了メンバーアメリカ-GAAP:公正価値は再帰的メンバーを測定する2021-12-310001058290Ctsh:長時間投資終了メンバーアメリカ-GAAP:公正価値は再帰的メンバーを測定する2021-12-310001058290アメリカ-公認会計基準:公正価値入力レベル1メンバー米国-GAAP:他の非現在の資産メンバアメリカ-GAAP:公正価値は再帰的メンバーを測定する2021-12-310001058290アメリカ-公認会計基準:公正価値入力レベル2メンバー米国-GAAP:他の非現在の資産メンバアメリカ-GAAP:公正価値は再帰的メンバーを測定する2021-12-310001058290アメリカ-公認会計基準:公正価値投入レベル3メンバー米国-GAAP:他の非現在の資産メンバアメリカ-GAAP:公正価値は再帰的メンバーを測定する2021-12-310001058290米国-GAAP:他の非現在の資産メンバアメリカ-GAAP:公正価値は再帰的メンバーを測定する2021-12-310001058290アメリカ-公認会計基準:公正価値入力レベル1メンバー米国-公認会計基準:その他現在の負債メンバーアメリカ-GAAP:公正価値は再帰的メンバーを測定する2021-12-310001058290アメリカ-公認会計基準:公正価値入力レベル2メンバー米国-公認会計基準:その他現在の負債メンバーアメリカ-GAAP:公正価値は再帰的メンバーを測定する2021-12-310001058290アメリカ-公認会計基準:公正価値投入レベル3メンバー米国-公認会計基準:その他現在の負債メンバーアメリカ-GAAP:公正価値は再帰的メンバーを測定する2021-12-310001058290米国-公認会計基準:その他現在の負債メンバーアメリカ-GAAP:公正価値は再帰的メンバーを測定する2021-12-310001058290アメリカ-公認会計基準:公正価値入力レベル1メンバー米国-公認会計基準:その他の非現在の責任メンバーアメリカ-GAAP:公正価値は再帰的メンバーを測定する2021-12-310001058290アメリカ-公認会計基準:公正価値入力レベル2メンバー米国-公認会計基準:その他の非現在の責任メンバーアメリカ-GAAP:公正価値は再帰的メンバーを測定する2021-12-310001058290アメリカ-公認会計基準:公正価値投入レベル3メンバー米国-公認会計基準:その他の非現在の責任メンバーアメリカ-GAAP:公正価値は再帰的メンバーを測定する2021-12-310001058290米国-公認会計基準:その他の非現在の責任メンバーアメリカ-GAAP:公正価値は再帰的メンバーを測定する2021-12-310001058290アメリカ-公認会計基準:公正価値投入レベル3メンバー2021-12-310001058290アメリカ-公認会計基準:公正価値投入レベル3メンバー2020-12-310001058290アメリカ-公認会計基準:公正価値投入レベル3メンバー2022-01-012022-12-310001058290アメリカ-公認会計基準:公正価値投入レベル3メンバー2021-01-012021-12-310001058290アメリカ-公認会計基準:公正価値投入レベル3メンバー2022-12-310001058290米国-GAAP:累積換算調整メンバー2021-12-310001058290米国-GAAP:累積換算調整メンバー2022-01-012022-12-310001058290米国-GAAP:累積換算調整メンバー2022-12-310001058290US-GAAP:NetGainLossFromDesignatedOr QualifyingCashFlowHedgesMemberを累積2021-12-310001058290US-GAAP:NetGainLossFromDesignatedOr QualifyingCashFlowHedgesMemberを累積2022-01-012022-12-310001058290米国-GAAP:販売コストメンバーUS-GAAP:NetGainLossFromDesignatedOr QualifyingCashFlowHedgesMemberを累積2022-01-012022-12-310001058290アメリカ-公認会計基準:販売一般と管理費用メンバーUS-GAAP:NetGainLossFromDesignatedOr QualifyingCashFlowHedgesMemberを累積2022-01-012022-12-310001058290US-GAAP:NetGainLossFromDesignatedOr QualifyingCashFlowHedgesMemberを累積2022-12-310001058290米国-GAAP:累積換算調整メンバー2020-12-310001058290米国-GAAP:累積換算調整メンバー2019-12-310001058290米国-GAAP:累積換算調整メンバー2021-01-012021-12-310001058290米国-GAAP:累積換算調整メンバー2020-01-012020-12-310001058290US-GAAP:NetGainLossFromDesignatedOr QualifyingCashFlowHedgesMemberを累積2020-12-310001058290US-GAAP:NetGainLossFromDesignatedOr QualifyingCashFlowHedgesMemberを累積2019-12-310001058290US-GAAP:NetGainLossFromDesignatedOr QualifyingCashFlowHedgesMemberを累積2021-01-012021-12-310001058290US-GAAP:NetGainLossFromDesignatedOr QualifyingCashFlowHedgesMemberを累積2020-01-012020-12-310001058290米国-GAAP:販売コストメンバーUS-GAAP:NetGainLossFromDesignatedOr QualifyingCashFlowHedgesMemberを累積2021-01-012021-12-310001058290米国-GAAP:販売コストメンバーUS-GAAP:NetGainLossFromDesignatedOr QualifyingCashFlowHedgesMemberを累積2020-01-012020-12-310001058290アメリカ-公認会計基準:販売一般と管理費用メンバーUS-GAAP:NetGainLossFromDesignatedOr QualifyingCashFlowHedgesMemberを累積2021-01-012021-12-310001058290アメリカ-公認会計基準:販売一般と管理費用メンバーUS-GAAP:NetGainLossFromDesignatedOr QualifyingCashFlowHedgesMemberを累積2020-01-012020-12-310001058290Ctsh:SyntelSterlingBestShoresモーリシャス株式会社のメンバー2020-10-272020-10-270001058290Ctsh:SyntelSterlingBestShoresモーリシャス株式会社のメンバー2021-04-202021-04-200001058290Ctsh:IndiaDefinedContributionObligationMember2019-03-310001058290Ctsh:UnitedStatesAndAllPlansExcludingIndiaMember2022-01-012022-12-310001058290Ctsh:UnitedStatesAndAllPlansExcludingIndiaMember2021-01-012021-12-310001058290Ctsh:UnitedStatesAndAllPlansExcludingIndiaMember2020-01-012020-12-310001058290国/地域:2022-01-012022-12-310001058290国/地域:2021-01-012021-12-310001058290国/地域:2020-01-012020-12-310001058290Ctsh:GratuityPlanMember2022-12-310001058290Ctsh:GratuityPlanMember2021-12-310001058290Ctsh:GratuityPlanMember2022-01-012022-12-310001058290Ctsh:GratuityPlanMember2021-01-012021-12-310001058290Ctsh:GratuityPlanMember2020-01-012020-12-310001058290Ctsh:A 2017インセンティブ·プログラムのメンバー2017-12-310001058290アメリカ公認会計基準:従業員ストックメンバー2017-12-310001058290Ctsh:A 2017インセンティブ·プログラムのメンバー2022-12-310001058290アメリカ公認会計基準:従業員ストックメンバー2022-12-310001058290米国-GAAP:販売コストメンバー2022-01-012022-12-310001058290米国-GAAP:販売コストメンバー2021-01-012021-12-310001058290米国-GAAP:販売コストメンバー2020-01-012020-12-310001058290アメリカ-公認会計基準:販売一般と管理費用メンバー2022-01-012022-12-310001058290アメリカ-公認会計基準:販売一般と管理費用メンバー2021-01-012021-12-310001058290アメリカ-公認会計基準:販売一般と管理費用メンバー2020-01-012020-12-310001058290米国-GAAP:制限株式単位RSUメンバーSRT:最大メンバ数2022-01-012022-12-310001058290米国-GAAP:制限株式単位RSUメンバー2021-12-310001058290米国-GAAP:制限株式単位RSUメンバー2022-01-012022-12-310001058290米国-GAAP:制限株式単位RSUメンバー2022-12-310001058290米国-GAAP:制限株式単位RSUメンバー2021-01-012021-12-310001058290米国-GAAP:制限株式単位RSUメンバー2020-01-012020-12-310001058290Ctsh:PerformanceStockUnitsMemberSRT:最大メンバ数2022-01-012022-12-310001058290Ctsh:PerformanceStockUnitsMember2021-12-310001058290Ctsh:PerformanceStockUnitsMember2022-01-012022-12-310001058290Ctsh:PerformanceStockUnitsMember2022-12-310001058290Ctsh:PerformanceStockUnitsMember2021-01-012021-12-310001058290Ctsh:PerformanceStockUnitsMember2020-01-012020-12-310001058290アメリカ公認会計基準:従業員ストックメンバー2022-01-012022-12-310001058290アメリカ公認会計基準:従業員ストックメンバー2021-01-012021-12-310001058290アメリカ公認会計基準:従業員ストックメンバー2020-01-012020-12-310001058290Ctsh:金融サービスのメンバーアメリカ公認会計基準:運営部門メンバー2022-01-012022-12-310001058290Ctsh:金融サービスのメンバーアメリカ公認会計基準:運営部門メンバー2021-01-012021-12-310001058290Ctsh:金融サービスのメンバーアメリカ公認会計基準:運営部門メンバー2020-01-012020-12-310001058290Ctsh:HealthScienceのメンバーアメリカ公認会計基準:運営部門メンバー2022-01-012022-12-310001058290Ctsh:HealthScienceのメンバーアメリカ公認会計基準:運営部門メンバー2021-01-012021-12-310001058290Ctsh:HealthScienceのメンバーアメリカ公認会計基準:運営部門メンバー2020-01-012020-12-310001058290アメリカ公認会計基準:運営部門メンバーCtsh:製品とリソースメンバ2022-01-012022-12-310001058290アメリカ公認会計基準:運営部門メンバーCtsh:製品とリソースメンバ2021-01-012021-12-310001058290アメリカ公認会計基準:運営部門メンバーCtsh:製品とリソースメンバ2020-01-012020-12-310001058290アメリカ公認会計基準:運営部門メンバーCtsh:通信メディアと技術メンバー2022-01-012022-12-310001058290アメリカ公認会計基準:運営部門メンバーCtsh:通信メディアと技術メンバー2021-01-012021-12-310001058290アメリカ公認会計基準:運営部門メンバーCtsh:通信メディアと技術メンバー2020-01-012020-12-310001058290アメリカ公認会計基準:運営部門メンバー2022-01-012022-12-310001058290アメリカ公認会計基準:運営部門メンバー2021-01-012021-12-310001058290アメリカ公認会計基準:運営部門メンバー2020-01-012020-12-310001058290アメリカ-アメリカ公認会計基準:会社非部門メンバー2022-01-012022-12-310001058290アメリカ-アメリカ公認会計基準:会社非部門メンバー2021-01-012021-12-310001058290アメリカ-アメリカ公認会計基準:会社非部門メンバー2020-01-012020-12-310001058290SRT:北米メンバ2022-12-310001058290SRT:北米メンバ2021-12-310001058290SRT:北米メンバ2020-12-310001058290SRT:ヨーロッパメンバ2022-12-310001058290SRT:ヨーロッパメンバ2021-12-310001058290SRT:ヨーロッパメンバ2020-12-310001058290Ctsh:RestofWorldMember2022-12-310001058290Ctsh:RestofWorldMember2021-12-310001058290Ctsh:RestofWorldMember2020-12-310001058290アメリカ公認会計基準:副次的事件メンバー2023-02-012023-02-010001058290Ctsh:OneSourceVirtualMemberアメリカ公認会計基準:副次的事件メンバー2023-01-012023-01-010001058290Ctsh:Mobica Memberアメリカ公認会計基準:副次的事件メンバー2023-01-012023-01-010001058290アメリカ公認会計基準:保証保留メンバー2021-12-310001058290アメリカ公認会計基準:保証保留メンバー2022-01-012022-12-310001058290アメリカ公認会計基準:保証保留メンバー2022-12-310001058290アメリカ公認会計基準:保証保留メンバー2020-12-310001058290アメリカ公認会計基準:保証保留メンバー2021-01-012021-12-310001058290アメリカ公認会計基準:保証保留メンバー2019-12-310001058290アメリカ公認会計基準:保証保留メンバー2020-01-012020-12-310001058290米国-GAAP:ValuationAllowanceOfDeferredTaxAssetsMember2021-12-310001058290米国-GAAP:ValuationAllowanceOfDeferredTaxAssetsMember2022-01-012022-12-310001058290米国-GAAP:ValuationAllowanceOfDeferredTaxAssetsMember2022-12-310001058290米国-GAAP:ValuationAllowanceOfDeferredTaxAssetsMember2020-12-310001058290米国-GAAP:ValuationAllowanceOfDeferredTaxAssetsMember2021-01-012021-12-310001058290米国-GAAP:ValuationAllowanceOfDeferredTaxAssetsMember2019-12-310001058290米国-GAAP:ValuationAllowanceOfDeferredTaxAssetsMember2020-01-012020-12-31 アメリカです

アメリカ証券取引委員会

ワシントンD.C.,20549

表10-K

年次報告と移行報告について

条例第十三条又は十五条に基づく

1934年証券取引法

(マーク1)

| | | | | | | | | | | | | | |

☒ | 1934年証券取引法第13条又は15条に基づいて提出された年次報告 |

| 本財政年度末まで | 十二月三十一日, 2022 | | |

| あるいは… |

☐ | 1934年証券取引法第13条又は15条に基づいて提出された移行報告 |

| For the transition period from to |

手数料書類番号0-24429

認知科学技術ソリューション会社は

(登録者の正確な氏名はその定款に記載)

| | | | | | | | | | | |

| デラウェア州 | | 13-3728359 |

(明またはその他の司法管轄権 会社や組織) | | (税務署の雇用主

識別番号) |

| | |

| | | |

| | |

フランク·W·バー通り300番地

ティネーク, ニュージャージー07666

(主な行政事務室の住所、郵便番号を含む)

登録者の電話番号、市外局番を含む:(201) 801-0233

同法第12条(B)に基づいて登録された証券: | | | | | | | | |

クラスごとのタイトル | 取引コード | 登録された各取引所の名称 |

| A類普通株は、1株当たり0.01ドルです | CTSH | ナスダック株式市場有限責任会社 |

同法第12条(G)により登録された証券:なし

登録者が証券法規則405で定義されている経験豊富な発行者である場合は、再選択マークで示してください☒ はい、そうです ☐違います

登録者がこの法第13節または第15節(D)節に基づいて報告を提出する必要がないかどうかを再選択マークで示す☐ Yes ☒ 違います。

再選択マークは、登録者が(1)過去12ヶ月以内(または登録者がそのような報告の提出を要求されたより短い期間)に、1934年の証券取引法第13条または15(D)節に提出されたすべての報告書を提出したかどうか、および(2)過去90日以内にそのような提出要件に適合しているかどうかを示す☒ はい、そうです ☐違います

再選択マークは、登録者が過去12ヶ月以内(または登録者がそのような文書の提出を要求されたより短い時間以内)に、S−T規則405条(本章232.405節)に従って提出を要求した各相互作用データファイルを電子的に提出したか否かを示す☒ はい、そうです ☐違います

登録者が大型加速申告会社,加速申告会社,非加速申告会社,小さな報告会社,あるいは新興成長型会社であることを再選択マークで示す。取引法第12 b-2条の規則における“大型加速申告会社”、“加速申告会社”、“小申告会社”、“新興成長型会社”の定義を参照されたい | | | | | | | | | | | |

| 大型加速ファイルサーバ | ☒ | ファイルマネージャを加速する | ☐ |

| | | |

| 非加速ファイルマネージャ | ☐ | 比較的小さな報告会社 | ☐ |

| | | |

| | 新興成長型会社 | ☐ |

新興成長型企業であれば、登録者が延長された移行期間を使用しないことを選択したか否かを再選択マークで示し、取引所法第13(A)節に提供された任意の新たまたは改正された財務会計基準を遵守する☐

登録者が報告書を提出したかどうかを再選択マークで示し、その経営陣が“サバンズ-オクスリ法案”(“米国連邦法典”第15編、第7262(B)節)第404(B)条に基づいてその財務報告の内部統制の有効性を評価したことを証明する。この評価は、その監査報告書を作成または発行する公認会計士事務所によって行われる☒

登録者が空殻会社であるか否かをチェックマークで示す(同法第12 b-2条で定義される)☐ Yes ☒違います

登録者が議決権を有する普通株の総時価は,登録会社の非関連会社が保有するニューヨークタイムズ、2022年6月30日、67.49ドルナスダック株式市場有限責任会社のナスダック世界ベスト市場で最後に報告された出来高はドルです34.9十億ドルです

2023年2月10日現在、登録者が発行したA類普通株数は、額面0.01ドル509,294,618株式です。

引用で編入された書類

以下の書類は、Form 10−K年次報告書に参照的に組み込まれる:登録者2023年株主総会の最終委託書の内容の一部は、本報告第III部分に参照的に組み込まれる。

カタログ

| | | | | | | | | | | | | | |

| | プロジェクト | | ページ |

語彙表 | | | | 1 |

| | | | |

前向きに陳述する | | 2 |

| | | | |

第1部 | | | | 5 |

| | | | |

| 1. | 業務.業務 | | 5 |

| | | | |

| 1A. | リスク要因 | | 15 |

| | | | |

| 1B. | 未解決従業員意見 | | 23 |

| | | | |

| 2. | 属性 | | 24 |

| | | | |

| 3. | 法律訴訟 | | 24 |

| | | | |

| 4. | 炭鉱安全情報開示 | | 24 |

| | | | |

第II部 | | | | 25 |

| | | | |

| 5. | 登録者普通株市場、関連株主事項及び発行者による株式証券の購入 | | 25 |

| | | | |

| 6. | [保留されている] | | 26 |

| | | | |

| 7. | 経営陣の財務状況と経営成果の検討と分析 | | 27 |

| | | | |

| 7A. | 市場リスクの定量的·定性的開示について | | 40 |

| | | | |

| 8. | 財務諸表と補足データ | | 41 |

| | | | |

| 9. | 会計と財務情報開示の変更と相違 | | 41 |

| | | | |

| 9A. | 制御とプログラム | | 41 |

| | | | |

| 9B. | その他の情報 | | 42 |

| | | | |

| 9C. | 検査妨害に関する外国司法管区の開示 | | 42 |

| | | | |

第三部 | | | | 43 |

| | | | |

| 10. | 役員·幹部と会社の管理 | | 43 |

| | | | |

| 11. | 役員報酬 | | 43 |

| | | | |

| 12. | 特定の実益所有者の担保所有権及び経営陣及び関連株主の事項 | | 43 |

| | | | |

| 13. | 特定の関係や関連取引、取締役の独立性 | | 43 |

| | | | |

| 14. | チーフ会計士費用とサービス | | 43 |

| | | | |

第4部 | | | | 44 |

| | | | |

| 15. | 展示品、財務諸表付表 | | 44 |

| 16. | 表格10-Kの概要 | | 46 |

サイン | | 48 |

連結財務諸表と財務諸表明細書索引 | | F-1 |

| | | | | |

| 定義的用語 | 定義する |

10 B 5-1計画 | 取引法第10 b 5-1条に基づく取引計画 |

| 2009年奨励計画 | 認知技術ソリューション社は2009年のインセンティブ報酬計画を改訂し再策定しました |

| 2017年インセンティブ計画 | 認知技術ソリューション社2017年インセンティブ奨励計画 |

| 調整後の希釈1株当たり収益 | 調整して希釈して1株当たりの収益 |

| 艾 | 人工知能 |

| APA | 事前定価協定 |

| ASC | 会計準則編集 |

| ASR | 株の買い戻しを加速する |

| ASU | 会計基準が更新される |

| オースティンCSI | オースティンCSI、LLC |

| 抄送する | 不変貨幣 |

| CITA | インド所得税専門家(控訴) |

| 集団訴訟和解損失 | 和解協定の提出に関連した損失は、私たちと私たちの一部の元官僚に対する合併推定証券集団訴訟を解決しました |

| CMT | 通信、メディア、技術 |

| 新冠肺炎 | 新しいコロナウイルス病です |

| 新冠肺炎は有料です | 新冠肺炎の大流行に直結するコスト |

| 消費者物価指数 | 消費者物価指数 |

| 信用協定 | 商業銀行銀団と締結した信用協定は、日付が2018年11月6日で、改訂された |

| 信用損失基準 | ASCテーマ326“金融商品--信用損失” |

| CTSインド | インドの主要運営子会社は |

| D&I | 多様性と包括性 |

| デフブリッチ | Devbridge Group LLC |

| DevOps | 開発とIT運営との柔軟な関係 |

| アメリカ司法省 | アメリカ司法省 |

| デジタル記憶オシロスコープ | 未完成販売日数 |

| 仕事がしやすい | 1株当たりの収益 |

| ESG | 環境、社会、会社の管理 |

| ESG移動性 | ESGモバイル株式会社 |

| EU.EU | EU.EU |

| “取引所法案” | 1934年改正証券取引法 |

| 実行委員会 | Cogizant CEOと彼の直接の部下 |

| FASB | 財務会計基準委員会 |

| “反海外腐敗法” | “反海外腐敗法” |

| FS | 金融サービス |

| 会計原則を公認する | アメリカの公認会計原則 |

| 高等裁判所 | マドラスインド高等裁判所は |

| 人的資源 | 人的資源 |

| 房協 | 健康科学 |

| 猟師 | ハント技術資源有限責任会社の純資産 |

| インドで定められた支払い義務 | インドの従業員と雇用主の特定の法定供出義務は |

| インド税法 | インド政府が2019年12月に公布した新税制 |

| IP.IP | 知的財産権 |

| | | | | | | | |

| 認知する | 1 | 2022年12月31日Form 10-K |

| | | | | |

| モノのインターネット | モノのインターネット |

| アメリカ国税局 | アメリカ国税局 |

| それは… | 情報技術 |

| ITD | インド所得税局は |

| アルミニウム | Ness Digital EngineeringのServiceNow業務 |

| 不思議なことに | Maggen Technologies、LLC |

| モビカ | モビカホールディングス有限公司 |

| 新しい信用協定 | 商業銀行銀団と締結した信用協定の期日は2022年10月6日です |

| 新定期ローン | 新信用協定下の無担保定期融資 |

OneSource仮想 | OneSource Virtual,Inc.とOneSource Virtual(UK)Ltd.のある純資産. |

| PSU | 業績株単位 |

| 仕入計画 | 改訂されたCogizant Technology Solutions Corporation 2004従業員株式購入計画 |

| P&R | 製品と資源 |

| ROU | 使用権 |

| RSU | 限定株単位 |

| Samlink | OY Samlink抗体 |

| SCI | インド最高裁は |

| アメリカ証券取引委員会 | アメリカ証券取引委員会 |

| 第二巡回路 | アメリカ第二巡回控訴裁判所 |

| セルビア語 | SVN HoldCo Pty Limited |

| 経済特区 | 経済特区 |

| SG&A | 販売、一般、行政 |

| Syntel | ニューテスターリングモーリシャス最高海岸有限会社です。 |

| インド人の累積収入に課税します | インドが数年前に蓄積した収益に対する無期限再投資主張の撤回に関する所得税支出 |

| “税改正法案” | 減税と雇用法案 |

| 定期ローン | 信用協定下の無担保定期融資 |

| TQS | TQS統合有限会社 |

| TriZetto | TriZetto Group,Inc.,現在ではCognizant Technology Software Group,Inc.と呼ばれている. |

| USDC-ニュージャージー州 | アメリカニュージャージー州地方裁判所 |

| USDC-SDNY | アメリカニューヨーク南区地方裁判所 |

| 統合する | 統合、有限責任会社 |

| | | | | | | | |

| 認知する | 2 | 2022年12月31日Form 10-K |

本年度報告に含まれる非歴史的事実のForm 10−K陳述は前向き陳述(取引所法案21 E節の意味に適合)であり、リスクと不確定要因に及ぶ。このような前向き表現は、“信じる”、“予想”、“可能”、“可能”、“将”、“計画”、“意図”、“推定”、“予測”、“潜在力”、“継続すべき”、“考慮すべき”またはその否定または他の変形または同様の用語を使用することによって識別されることができ、またはリスクおよび不確実性に関連する戦略的議論によって識別することができる。私たちまたは私たちの代表は時々口頭または書面で肯定的な声明をするか、または可能性がある。

このような前向きな声明は、私たちが米国証券取引委員会に提出した様々な文書、プレスリリース、または私たちが許可した幹部またはその承認後に発表された口頭声明に含まれるかもしれない。これらはすべてD-将来の収入または営業利益率、収益、資本支出、人材市場競争が私たちの業務に与える影響、財務結果と財務状況および将来の自然流失傾向、予想される有効な所得税率と所得税費用、流動性、融資戦略、獲得資本、資本リターン戦略、投資戦略、コスト管理、計画と目標に関する陳述、私たちのデジタル実践分野に関する陳述、私たちの業務への投資、潜在的な買収、業界傾向、顧客行動と傾向、監督と訴訟事項の結果とコストを含む前向きな陳述。インドが確定した納付義務に関する計算すべき項目や他の非歴史的事実事項に関する陳述が適切であるかどうかは、私たちの現在の予想、見積もり、予測、経営陣の信念と経営陣が下したいくつかの仮定に基づいており、その多くの仮説自体が不確定であり、私たちのコントロールを超えている。実際の結果、業績、成果と結果は、これらの展望性陳述で表現された、予想または暗示的な結果とは大きく異なる可能性がある。これらの前向きな陳述によって示された結果とは大きく異なる結果をもたらす可能性がある多くの重要な要素がある

•インフレとロシアのウクライナ侵攻、特に私たちの顧客と業務が集中している市場を含む世界経済と政治状況

•私たちは、高スキルの技術者と、重要なデジタル分野で経験のある人員と高度な管理者を含む、受け入れ可能なコストでスキルのある従業員を吸引、訓練、維持することができ、私たちの世界的な業務を指導することができる

•短時間で顧客契約を終了したり、私たちがコントロールできない理由で顧客支出を減少させたり

•買収による有機的で非有機的な業務成長の実現に関する課題と、目標成長率を達成する能力

•私たちは利益目標を達成して資本リターン戦略を維持することができます

•将来の大流行、流行病あるいはその他の疾病の爆発が私たちの業務、経営結果、流動資金と財務状況に与える影響

•外貨為替レートの変動や、私たちのヘッジ戦略はこの変動を緩和できなかった

•私たちはいくつかの契約によって要求される特定のサービスレベルやマイルストーンを満たすことができる

•激烈で変化する競争と重大な技術進歩は、私たちが提供するサービスは私たちの競争の急速な変化の市場に追いつかなければならない

•お客様および/またはデータをセキュリティホールおよび/またはネットワーク攻撃から保護できない場合、法律、名声、および財務リスクをもたらします

•気候変動が私たちの業務に与える影響は

•私たちのリスク管理、業務の連続性、災害復旧計画の有効性、そして私たちのグローバル配送能力が影響を受ける可能性があります

•ビザの制限、特にアメリカ、イギリス、EU、またはより一般的な移民制限、またはこのようなビザコストの増加、または私たちがビザ従業員に支払う賃金の増加は、顧客を獲得し、顧客にサービスを提供する能力に影響を与える可能性がある

•逆アウトソーシング立法に関連するリスクと、オフショア·アウトソーシングに関する否定的な見方の両方は、私たちの顧客サービスの能力を弱める可能性がある

•私たちが業務を展開している多くの司法管轄区域では、多くの変化する法律や法規の要求、顧客の期待に関連するリスクとコストを遵守している

•税法またはその解釈または実行に関する潜在的な変化は、私たちの会社の構造と会社間の手配、あるいは税務監査、調査または訴訟の不利な結果を調整することができませんでした

•私たちの業務展開では訴訟と法的クレームに直面する可能性があります

•第1部“第1部”に列挙されている他の要因第1 A項。リスク要因この報告書にあります。

| | | | | | | | |

| 認知する | 3 | 2022年12月31日Form 10-K |

私たちがアメリカ証券取引委員会に提出した報告書で関連テーマについてさらに開示したことを参考にして、本報告のタイトルを含むことをお勧めします“第1部、プロジェクト1.ビジネス,” “第I部,第1 A項。リスク要因” and “第二部、プロジェクト7.経営陣の財務状況及び経営成果の検討及び分析“私たちは、適用される証券法が要求される可能性がない限り、新しい情報、未来のイベント、または他の理由でも、いかなる前向きな陳述を更新または修正する義務はない。

| | | | | | | | |

| 認知する | 4 | 2022年12月31日Form 10-K |

第1部

プロジェクト1.ビジネス

概要

Cogizantは世界をリードする専門サービス会社の一つで、現代業務の設計に力を入れ、私たちの顧客に戦略的成果を提供しています。私たちは顧客が技術の現代化を実現し、プロセスを再想像し、体験を変えて、急速に変化する世界でリードを維持するのを助ける。私たちは、顧客の所在地にある顧客サービスと配信チーム、専門のグローバル·地域配信センターを雇用した統合されたグローバル配信モデルによって、特定の業界のためのサービスおよびソリューションをカスタマイズしています。当社のサービスには、デジタルサービスとソリューション、コンサルティング、アプリケーション開発、システム統合、品質工学と保証、アプリケーションメンテナンス、インフラとセキュリティ、ワークフローサービスおよび自動化が含まれています。デジタルサービスは引き続き私たちの製品の組み合わせの重要な構成部分であり、私たちの顧客がサポートデータとなり、顧客を中心とした差別化業務に対する関心と一致している

私たちの趣旨、ビジョン、そして価値観は認知議題を構成する。

このビジョンを実現し、お客様を支援するために、私たちのビジネスの勢いを強化し、成長を加速させるために、4つの戦略的優先順位に重点を置いていきたいと思います。これらの戦略的優先順位には

•デジタル化を加速させます有機的で非有機的にデジタルビジネスを発展させ

•グローバル化認知-重要な国際市場における私たちのビジネス成長を加速させ、私たちのリーダーシップ、能力、伝達足跡を多様化させる

•顧客との関連性を向上させる-思想リーダーシップと能力で顧客の業務ニーズを満たすこと

•私たちのブランドを再配置する--グローバルブランドの認知度を高め、役員チーム全体でより有名なグローバルデジタルパートナーとなります。

私たちは、私たちの技術チームの広範な訓練と再訓練、アメリカや世界各地の他の市場での私たちの現地労働力の拡大を含む、業界や地域を越えたデジタル能力に投資することで有機的な成長を推進することを求めています。また、重要なデジタル分野または特に地理的または業界における人材、経験、能力を拡大するために、厳選された戦略的買収を求めている。2022年には、このような買収を2件完成させ、2020年と2021年の間に完成した16件の買収を補完した。参照してください注3私たちの連結財務諸表でもっと多くの情報を得る。

| | | | | | | | |

| 認知する | 5 | 2022年12月31日Form 10-K |

報告可能な業務細分化市場

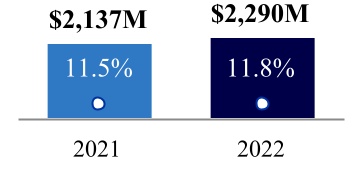

私たちは7つの業界ベースの運営部門を通じて市場に進出し、この7つの部門は4つの報告可能な業務部門にまとめられた

•金融サービス(FS)

◦銀行業

◦保険

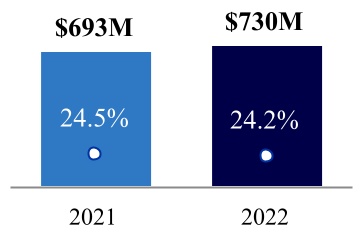

•健康科学(HS)−この報告可能なビジネス部門は、同名の単一の運営部門から構成される。

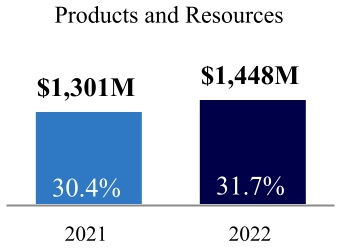

•製品と資源(P&R)

◦小売と消費財

◦製造、物流、エネルギー、公共事業

◦旅行とホテル業

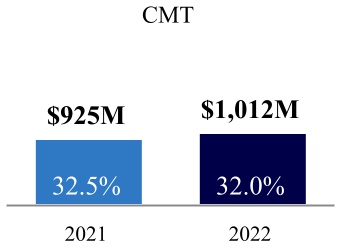

•通信、メディア、技術(CMT)−この報告可能なビジネス部門は、同名の単一の運営部門から構成される。

私たちの顧客はサービスプロバイダとパートナー関係を構築することを求めており、これらのサービスプロバイダはその業務、業界計画、顧客、市場と文化を深く理解し、そしてその個人業務の需要量に対してカスタマイズした解決策を作成することができる。様々な業界で、私たちの顧客は柔軟なデジタル本土競争相手に覆されるリスクに直面している。そのため、彼らは重点と投資をデジタル運営モードに転換し、DevOpsと肝心な技術を抱擁し、市場の変化に適応できるように迅速に調整している。私たちがサービスする業界と顧客業務を深く理解することは、私たちの成長と高い顧客満足度の核心であり、私たちは私たちの顧客が現代企業になるのを助けるデジタル能力に投資し続けると信じています。

私たちの金融サービス部門は銀行、資本市場、支払い、保険会社を含む。この分野の需要は私たちの顧客の需要によって推進され、私たちの顧客は彼らの顧客にサービスする必要があり、同時に重要な監督管理要求を遵守し、監督管理の変化に適応し、そのためにデジタル技術を採用し、統合する必要がある。これらのデジタル技術はデジタルローン、詐欺検出、次世代支払いなどの分野で顧客体験増強、ロボットプロセスの自動化、分析と人工知能を実現した。結果を迅速に推進するプラットフォームに加えて、我々の顧客は、キットソリューションと組込み製品パートナーを持つサプライヤーによって複雑性を低減することを望んでおり、これも需要を創出している

我々のHS部門は,ヘルスケア提供者と支払者および製薬,バイオテクノロジー,医療機器会社を含む生命科学会社からなる。この分野の需要は,消費主義,結果に基づく契約,デジタル健康への転換,集積されたシームレス,全チャネルの提供,患者を中心とした体験を含む新興業界の傾向に押されている。これらの傾向はサービスへの需要増加を招き,これらのサービスは臨床開発,薬物警戒,製造などの分野の運営改善,クレーム処理,登録,会員,請求書を推進している。人工知能などのデジタル技術を採用と統合することによって、個性化看護計画と予測性データ分析を形成し、臨床試験設計、患者参加度と看護結果を改善し、需要も創造した。

私たちのP&R部門には、メーカー、自動車メーカー、小売業者、旅行、ホテル会社、物流、エネルギー、公共サービスを提供する会社が含まれています。この分野の需要を推進する要素は、私たちの顧客が運営効率と持続可能性の向上に集中していること;販売およびその他の全チャネルビジネス計画をサポートするために移動プラットフォームを有効にし、統合すること;機械からソフトウェア定義、体験駆動自動車への世代間転換;脱炭素と消費者駆動のエネルギー構造を迎えるための電力網の現代化;およびスマートシステムを応用してサプライチェーンを管理し、全体的な顧客体験を改善すること、および洞察啓発データへのアクセスを増加させるために、モノのインターネットを採用し、統合することである。

私たちのCMT部門は、グローバル通信、メディアと娯楽、教育、情報サービス、技術会社を含みます。この細分化された市場の需要は、デジタルコンテンツに関連するサービス、個人化されたユーザ体験の作成、デジタル工学の加速、および新たな収入源を獲得して成長を推進するための顧客の需要によって推進される。このニーズに対して、私たちはネットワーク、資産、プラットフォームの貨幣化分野のサービスと解決策、データの現代化と顧客体験設計に集中しています。

| | | | | | | | |

| 認知する | 6 | 2022年12月31日Form 10-K |

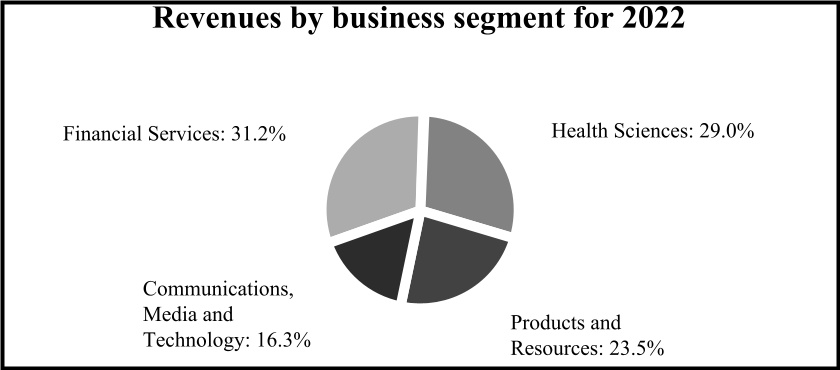

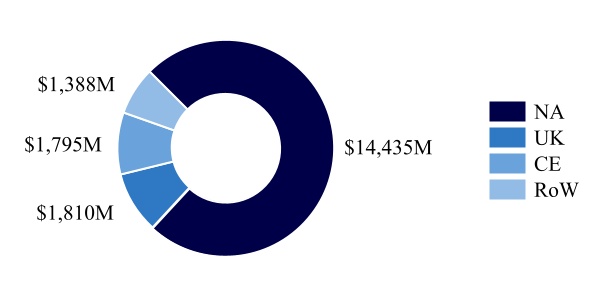

2022年12月31日までの1年間、4つの報告可能な業務部門での収入分配は以下の通りです

私たちが提供するサービスは、私たちの各報告可能な業務部門の複数の顧客の間に分布しています。特定の細分化市場において、重要な顧客またはいくつかの重要な顧客を失うことは、その細分化市場の収入を大幅に減少させる可能性がある。私たちが大顧客に提供するサービスは往々にして彼らの運営に重要であり、私たちのサービスを終了するには通常、延長された過渡期が必要であり、収入は徐々に低下していく。しかし,毎年特定の顧客のために行う作業量は大きく異なる可能性がある

参照してください注2各報告可能な業務部門の顧客位置、サービス項目、契約タイプによって細分化された収入のより多くの情報については、私たちの連結財務諸表を参照してください

サービスと解決策

当社のサービスには、デジタルサービスとソリューション、コンサルティング、アプリケーション開発、システム統合、品質工学と保証、アプリケーションメンテナンス、インフラとセキュリティ、ワークフローサービスおよび自動化が含まれています。さらに、独自および第三者ソフトウェア製品およびプラットフォームを開発、許可、実装、サポートしています。私たちは顧客の現代化需要と一致した戦略の核心は私たちのデジタルに対する持続的な投資であり、4つの重要な領域に重点を置いている:モノのインターネット、デジタル工学、データとクラウド。この4つの機能は,顧客がその運営の中心的な位置にデータを置き,顧客に提供する体験を改善し,新たな収入源を開拓し,運営自動化を実現し,支援技術の競争相手を防御し,コストを低減することができる。多くの場合、我々のクライアントの新しいデジタルシステムは、その既存のレガシーシステムのバックボーン上に構築され、複雑さを増加させ、業務連続性に影響を与える可能性がある。大流行後の環境では,我々の顧客は業務の現代化を実現し続ける必要があり,これによりモバイルワークプレース解決策,電子商取引,自動化,人工知能,ネットワークセキュリティサービスや解決策などのデジタル能力への需要が増加している.私たちは、私たちが彼らと協力して、新しいデジタル能力を構築し、彼らの運営をより現代化し、直感的にするため、顧客インフラとシステムの深い理解が私たちに顕著な利点を提供してくれると信じています。私たちは4つの報告可能な業務部門で、お客様の個人化ニーズを最適に満たすために、私たちのすべてのサービスと解決策を提供します

当社のサービスおよびソリューションは、当社の運営モデルを簡略化し、統合ソリューションおよび配信によってお客様により良くサービスするために、4つの統合実践として組織されています。これらの統合実践には、コア技術と洞察、企業プラットフォームサービス、直感的な操作と自動化、ソフトウェアとプラットフォームプロジェクトが含まれる。私たちのコンサルティング専門家は深い業界の専門知識を持っていて、そして私たちの実践の中で密接に協力して、直感的な運営モデルを作成して、私たちの顧客企業の各種のデジタル技術を利用して、顧客により高いレベルの効率を提供し、顧客に新しい価値とその業界に合った業務成果を提供します。

コア技術と知見

私たちのコア技術と洞察統合実践は、顧客が柔軟な関連組織を構築し、クラウド、データ、ソフトウェア、モノのインターネットの力を応用して、彼らがよりよく表現し、より速く革新するのを助ける。我々のクライアントは,クラウド優先アーキテクチャで安全にデータを利用することができ,高度な弾力性を持つ企業となり,市場動態に迅速に適応できるようになった.この実践の重点分野には

•クラウド、インフラ、セキュリティ、簡略化、現代化、IT環境の保護を助け、新しいビジネスチャンスを創造する

•顧客および運営のより良い理解を促進するために、非構造化データから操作可能な知見を形成するのを助ける人工知能および分析;

•モノのインターネット、それはより高い作業効率と新しいビジネスモデルを放出する。

| | | | | | | | |

| 認知する | 7 | 2022年12月31日Form 10-K |

企業プラットフォームサービス

私たちの企業プラットフォームサービス統合実践は私たちの顧客のデジタル化改造の複数のフロントとバックグラウンド業務プロセスを支援し、顧客体験、顧客関係管理、人力資本管理、サプライチェーン管理、企業資源計画と財務をサポートする企業範囲のプラットフォームを実施する。私たちのサービスは発売時間を短縮し、効率を高め、影響力のある体験を提供しています。我々のお客様は、情報をよりよく共有し、ITプロセスを簡略化し、ワークフローを自動化し、柔軟性を向上させることができます。この実践は応用サービスに重点を置いており,企業がそのパートナー生態系をより効率的に利用し,その運営と財務組織をより効率的に運営するとともに,従業員や顧客体験を改善することを支援している。Adobe,Amazon Web Services,シスコ,グーグル,マイクロソフト,甲骨文,PegasSystems,Salesforce,SAP,ServiceNow,Workdayなどのパートナーと密接に連携している.

直感的な操作と自動化

私たちの直感的な運営と自動化統合実践は、2つの主要なツールを通じて、スマート自動化とビジネスプロセスアウトソーシングサービスの構築と実行を支援します。 著者らの自動化コンサルティング、実施とホストサービス専門家は顧客と協力し、エンドツーエンドプロセスを転換し、次世代人力とデジタル労働力を設計と管理し、シームレスな体験を実現し、そして生産力の倍増を実現する。当社のビジネスフローアウトソーシングサービスは、財務および会計、全チャネル顧客サービス、融資発行、注釈サービス、位置ベースサービス、医療データ管理など、顧客の機能と特定の業界の流れを変換し、実行するのを支援します。注目されている分野は

•収入の増加、顧客と従業員の満足度の向上、コストの節約、および業務成果の実現に役立つビジネスプロセスアウトソーシングサービス

•スマート自動化には、自動化の簡略化と加速化のためのコンサルティング、プロセス、IT自動化ソリューションが含まれています。

ソフトウェアとプラットフォームプロジェクト

私たちのソフトウェアとプラットフォーム工学の統合実践はデジタル製品、サービスと解決方案を通じて顧客の現代企業の発展を助け、従業員の体験を改善し、顧客に新しい価値を提供することを助けます。私たちの顧客は、データ、技術と私たちのデジタル工学、設計と製品開発能力を利用して世界的な体験を構築し、迅速、柔軟かつ直感的な持続的な革新の枠組みを構築することができます。注目されている分野は

•現代のビジネスソフトウェアを提供するデジタル工学

•アプリケーション開発と管理、アプリケーションを改善または再想像します。

グローバル配信モデル

私たちは統合されたグローバル配信モデルで運営し、グローバルに配信センターを設置し、私たちの顧客に全方位的なサービスを提供しています。当社の配送モデルには、お客様のサイト、ローカルまたは国内配送センター、地域配送センター、オフショア配送センターに配置された従業員が、お客様に最高にサービスを提供しています。私たちがデジタルサービスや解決策を拡大し続けるにつれて、私たちはアメリカや他の国で従業員を募集することに集中し、これらの国や地域では、私たちの国内での配送能力を拡大するために顧客にサービスを提供します。私たちの広範な施設、技術、通信インフラは、私たちのグローバル従業員が場所と地理的位置を越えて効率的に協力できるようにすることを目的としています。

競争

私たちのサービス市場は競争が激しく、参加者が多く、目まぐるしく変化している。競合他社には、システム統合会社、契約プログラミング会社、アプリケーション会社、クラウドコンピューティングサービスプロバイダー、従来のコンサルティング会社、コンピュータ機器会社の専門サービスグループ、インフラ管理会社、アウトソーシング会社、およびブティックデジタル会社が含まれる場合があります。我々の直接競争相手には,アクセンチュア,ATOS,凱捷,徳勤,DXCテクノロジー,EPAM Systems,Genpact,HCL Technologies,IBM Consulting,Infosys Technologies,Tata Consulting Services,Wiproがある.また、私たちが経営している各地理市場では、多くの規模の小さい地元会社と競争しています。その他の情報については、ご参照ください第I部,第1 A項。リスク要因.

| | | | | | | | |

| 認知する | 8 | 2022年12月31日Form 10-K |

私たちのサービス市場に影響を与える主要な競争要素はプロバイダの名声と経験、戦略コンサルティング能力、デジタルサービス能力、性能と信頼性、顧客需要に対する応答能力、財務安定性、会社管理と競争力のあるサービス定価を含む。したがって,我々は以下の点に依存して効率的な競争を行う

•投資はデジタルサービスを拡張します

•私たちの採用、訓練、維持モデル

•私たちのグローバル配信モデルは

•企業文化と働き方です

•幅広いお客様の推薦基盤

•プロセスの改善と知識獲得に投資します

•財務的安定性と良好な企業管理

•顧客ニーズに対する反応、サービス品質、および競争力のある価格を重視し続ける

•プロジェクト管理能力と技術専門です。

知的財産権、特定の商標、商号、サービスマーク

私たちが顧客に価値を提供する基礎の一部は、私たちの独自の革新、方法、ソフトウェア、再使用可能な知識資本、および他の知的財産権資産です。私たちは知的財産権の重要性と競争相手とは違う能力を持っているということを認識している。私たちは私たちの多くの革新のために知的財産権保護を求め、特許、著作権と商業秘密法律、秘密手続きと契約条項の組み合わせによって私たちの知的財産権を保護します。私たちは、私たちのCognizantブランドを含む私たちのブランドを保護するために、アメリカと国際商標、サービスマーク、ドメイン名の登録を登録し、申請しました。これは私たちの最も価値のある資産の一つです。私たちは、私たちの製品やサービスに関連する複数の特許、商標、著作権の許可を持っているか、または取得しています。これらの特許、商標、著作権の期限はそれぞれ違います。私たちはまた職員たちに他人の知的財産権を尊重することを要求する政策を制定した。私たちの独自知的財産権は私たちの成功に重要だが、私たちのCognizantブランドを除いて、私たちの全体的なビジネスは、任意の特定の知的財産権または任意の特定の特許、商標、著作権、またはライセンスグループに実質的に依存しないと信じている。

本報告に登場するCogizantおよび他の商標は、米国および他の国/地域または第三者におけるCognizantおよびその付属会社の登録商標または商標である

このForm 10-K年間報告書には、私たちが持っている商標とサービスマークが含まれている。このForm 10-K年次報告書には、他社の商標、商号、サービスマークも含まれており、これらはそれぞれの所有者の財産である。便宜上、本年度報告でForm 10−K形式で言及された商標、商号、およびサービスマークは、SM記号を有さない場合があるが、このような参照は、適用法に基づいて、これらの商標、商号、およびサービスマークに対する私たちの権利を最大限に主張しないことを意味するわけではない。私たちは、他の当事者の商標、商号、またはサービスマークを使用または表示することを意図しておらず、そのような使用または表示は、これらの他の当事者との関係を示唆する、または私たちへの裏書きまたはスポンサーとして解釈されるべきではない。

労働力

2022年末までに、私たちは約355,300人の従業員がいて、その中でインド258,500人、北米41,100人、ヨーロッパ大陸18,200人、イギリス9,200人、世界の他の地域28,300人です。2021年12月31日と比較して、従業員数は24,700人増加した。WEは、下請け業者が従来我々の従業員数に比べて重要ではなかったにもかかわらず、下請け業者が追加的な能力と柔軟性を提供して顧客ニーズを満たすことを利用している。私たちはどんな重大な集団交渉にも参加しないエメンツです。

私たちはアメリカと他の管轄区域でビザに依存する従業員の占める割合と、私たちの業務が顧客の需要を満たすことと、移民法律と法規の潜在的な変化が私たちの業務にもたらすリスクとの間でトレードオフを行い、これらの変化はビザ従業員の国内での仕事に関するコストと能力を増加させる可能性がある。その他の情報については、ご参照ください第I部,第1 A項。リスク要因.

| | | | | | | | |

| 認知する | 9 | 2022年12月31日Form 10-K |

私たちの従業員が参加して

グローバル専門サービス会社として、Cognizantの競争基盤は従業員の知識、経験、洞察力、技能と才能、および彼らが顧客に提供できる価値である。私たちの目標は私たちの従業員にモチベーションがあり、参加度が高く、彼らが意味があると思う職業の中で自分の仕事をすることができるようにすることだ。熟練IT専門家の競争が非常に激しい市場では、以下のような点に集中しています

•尊敬度と保留率:著者らは定期的に従業員の従業員の尊敬度と留任レベルを監視し、そして第三者の敬業度の調査、指導者の会議と内部ルートの相互作用を通じて従業員の情緒を評価する。毎年、敬業度調査のたびに、私たちの優位性を固め、不足を解決するために、明確な行動計画を策定して伝えていきます。2022年には、複数カテゴリの得点が基準よりも高いことを含む従業員敬業度の結果が著しく増加していることが見られた

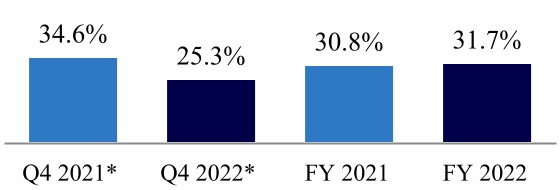

現在の労働市場の熟練従業員に対する競争は非常に激しく、私たちは2022年に著しい流出率の上昇を経験した。私たちは引き続き私たちの従業員の価値主張と業績賃金方法を強化し、求人、人材管理と従業員の尊敬度の面で努力を強化している。2022年と2021年12月31日までの3ヶ月間、私たちの年間流動率(自発的および非自発的を含む)はそれぞれ25.3%と34.6%だった。2022年12月31日と2021年12月31日までの年間で、自発的および非自発的な流出率を含めてそれぞれ31.7%と30.8%だった。

•多様性と包括性を促進します長期的には,D&Iの改善に取り組んでいる.多様で包括的な仕事行政長官は私たちの革新能力を強化し、顧客の需要と期待を理解することができる。

私たちの研究開発のポイントは

–私たちの人的資源の機能を組み込んだグローバルな研究開発組織は、私たちの人員、プロセス、システムを通じて責任を推進します

–リーダーの合コン、心理安全、包括的な心理トレーニングを含むグローバル研究開発訓練とプロジェクト

–漸進的な採用政策と計画:

•副総裁や以上のレベルでの面接リストがより多様化することを確実にするために、多様な候補者チャネル計画が提案されている

•私たちの帰郷計画は、経験のある専門家に12週間の有料で臨場感のある体験を提供し、彼らは職業生活の休憩時間を延長した

–実行委員会のメンバーによって開始された7つのグローバル親和性組織は、安全な空間を歓迎し、育成し、提供し、私たちの従業員はその中で彼らの独特な興味と抱負を共有することができる

–2022年、実行委員会の給与は初めて全世界の性別多様性及び人材の育成と維持に重点を置いた指標に組み入れられた。また、役員および以上のレベルの各指導者は、その業務範囲内で高級マネージャーおよび以上のレベルの女性を採用し、維持することを目標としている

–PGA、LPGA、Aston Martin Cognizant一次方程式チームとの支援は、平等と世界各地での多様性と包摂性の促進に対する私たちの約束を示しています;LPGAでは、私たちの認知創設者の財布は2倍になりました;Aston Martin Cognizant一次方程式チームでは、私たちはレーシングカー自慢と協力して、LGBTQ+の包括性を促進しました

–2022年,Cognizantは人権運動基金会の2022年の企業平等指数で満点を獲得し,LGBTQ+職場平等に関する最も重要な基準調査である。

2022年12月31日現在、約13.4万人の女性を雇用し、従業員総数の38%を占めているが、2021年12月31日現在、女性従業員は約12.3万人で、従業員総数の38%を占めている

我々の2022年敬業度調査では,D&Iの得点が引き続き外部基準よりも高く,Cognizantの一貫した優位性を示した。

| | | | | | | | |

| 認知する | 10 | 2022年12月31日Form 10-K |

•高性能文化:私たちの目標は、誰もが励まされ、励まされて任務を達成し、自分の貢献によって報酬を得ることができる作業環境を作ることです。私たちのエリート文化は私たちの成長を推進するために個人とチームの高い業績を育成した。

ハイライトは:

–条件に合った各級職員の年間業績昇進と功績向上

–私たちの内部転勤計画を通じて、定期的な役割異動と職業発展を奨励します。この計画は職業発展速度を向上させ、従業員が組織全体で新しい横方向と次の機会を発見したので、私たちの顧客に新しい思考をもたらした

–認可を重視する文化を絶えず育成し、Cognizantは各種の計画を創立し、貨幣認可と同業者が駆動する非貨幣認可を通じて各級の従業員を奨励する。

•スキルを向上させることです入門レベルの従業員にキャンパス雇用訓練を提供してから、専門従事者に能力保証計画を提供するまで、我々の技能生態系はすべてのレベルの従業員に成長を提供する。新しいデジタルスキルで私たちの人材を訓練し、職業発展、内部人材の流れを支援し、経験豊富なCognizant従業員をプロジェクトに連れて行きます。このような訓練は世界有数の教育と技術パートナーと協力して提供される。

ハイライトは:

–強力な技術計画は、モノのインターネット、デジタル工学、データとクラウドなどの分野のデジタル技能建設に重点を置き、従業員の技能を再育成·向上させる

–卒業生とキャリア早期から中期までの専門家に革新的な職前訓練計画を提供し、次世代労働力に必要な技術技能を重点的に育成する

–私たちの内部でいつでもどこでも訪問する学習体験プラットフォームは、正式で非公式な学習を認める市場と、推薦された学習旅行を提供しています

–プラットフォーム駆動の指導者プログラムは、学習と発展のために、グローバル組織の指導者と学習者を結びつける

–各級の発展計画を制定し、従業員の自主発展を奨励し、優先的に発展させる

–私たちの人材育成方法は、人材開発協会やブランドン·ホールグループなど、先進的な学習·開発組織に認められている。

•リーダーシップの発展と人材管理:Cogizantは絶えず多元化、高業績のリーダーを育成し、彼らは成長を推進する広さと多才を持っている。私たちは、持続的な評価と高い影響力の発展機会を通じて、すべてのレベルでリーダーシップを確立することに集中しています。初めてマネージャーを務める人も、より大きなチームや責任範囲を担う人も、幹部レベルで従業員を指導しています。

ハイライトは:

–重要な人材バンクに対する的確な人材計画は、様々な訓練機会、デジタルリーダーシップ計画、カスタマイズリーダーシップ発展計画とリーダーシップ移行計画を含み、従業員に指導役を担う能力を持たせる

–個性化評価、幹部訓練と幹部教育プロジェクトを通じて、高業績と高潜在力の指導人材を迅速に育成する

–1,000人以上のリーダーがハーバード大学のLead@Cognizantパートナー関係に参加しています。これは4.5ヶ月のリーダーシッププロジェクトで、Cognizantリーダーのために設計され、授業の設定、連絡ポイント、フォロワーの激励、戦略調整、協力と高業績チームの構築を通じて成果を得ることを学習、実践、内化しています

–PURPELのようなプロジェクトを通じて多様なリーダーシップチャネルを加速させることは,Cognizant内部で次世代の女性リーダーを育成することに集中したイニシアティブである。1,200人以上の女性がこの計画を通じて進展しました

–人材評価のような定期的な人材プロセスは、個人が役割の中で発展し、未来の準備をするのを助けるとともに、私たちのリーダーシップのパイプを全面的に強化することを目的としている。

| | | | | | | | |

| 認知する | 11 | 2022年12月31日Form 10-K |

•仕事や家庭での幸せな生活を支援します私たちのBe Wellは以下の製品の組み合わせを提供する予定です 福祉と奨励は身体、精神、経済、生活、そして仕事の様々な側面をカバーしている。これらのサービスは、私たち従業員の異なる需要を満たし、彼らが適応力、革新性、参加性を感じるのを助けることを目的としている。これらの計画には、総補償計画、健康福祉、リスク保護カバー範囲、全体福祉と家庭介護、節税計画、収入保護、退職と財務計画資源、休暇計画、認可、自発的計画が含まれる。私たちは現在の現代労働力の需要を最大限に満たすために、私たちの製品を検討し、改善し続けている。

ハイライトは:

–私たちのWorkflex計画は、標準スケジュール外で必要な労働時間を達成したり、個人優先事項に適応するためにアルバイトスケジュールに移行したりすることができる従業員により大きな柔軟性を提供します。2022年にはより多くの地域に適用できるようにこの計画を拡大しました

–私たちは強力な従業員支援計画を通じて、世界のすべての従業員が心理的健康を獲得して支持することを確保する。2022年には多くの国の精神健康保険カバー面を拡大しました

–私たちは年間を通じて様々な資源を提供し、第三者のメンタルヘルスプラットフォーム、ネットワークセミナー、活動にアクセスしています。これには、従業員とその家族が(対面と仮想的に)集まって、身体活動やメンタルヘルス活動に参加するための世界的および地域的な福祉課題が含まれる

–マネージャーたちは彼らのチームの尊敬度と幸福感を支援するために道具と資源を備えている。これには混合チームの吸引、疲労防止、疲れ果てなどのテーマに関するガイドラインと訓練が含まれている。

環境、社会、会社の管理

ESG考慮を我々の戦略に組み込むことは、顧客および他の利害関係者の期待を満たすのに役立つと信じている。責任ある運営および環境および社会的努力をめぐる透明性は、私たちの利害関係者にとってますます重要になってきており、それが、私たちのESG計画は、私たちのサプライチェーン、配信、および解決策を含む、私たちのバリューチェーンにおけるESGに関連するテーマに対する私たちの顧客および従業員の関心と一致することを意図している理由である。2022年には以下の手順でESGアジェンダを推進しました

•2022年、私たちの重点は、スキルベースのボランティアサービスのような持続可能な開発およびコミュニティ努力に同僚を参加させ、社会的影響と持続可能な開発基盤に関する自発的な訓練によってチームと文化を建設することである。私たちの親和力グループまたは外聯計画に参加した従業員の2022年の流出率は会社平均を下回った

•2022年6月には、温室効果ガス排出データの保証が限られているESGレポートを発表しました。我々は、GRI(グローバル報告指数)、SASB(持続可能な開発会計基準委員会)、およびTCFD(気候関連財務開示ワーキンググループ)に適合する基準に基づいて報告を継続する

•2022年4月には、2026年末までに全世界の事務所や施設に100%の再生可能エネルギーを提供するという最近の目標を策定しました。しかも、私たちは私たちの温室効果ガス排出を減らすために努力し続けている。この約束は,2030年までに会社のグローバル業務とサプライチェーンの排出量を50%,2040年に90%削減し,2019年の排出ベースラインと比較していずれの場合も90%削減することを要求している。絶対的な削減が物理的にも経済的にも不可能な場合、私たちは炭素相殺を使用する予定だ。

政府の監督管理

私たちの業務の規模、広さと地理的多様性のため、私たちの業務は私たちが運営する司法管轄区で様々な法律法規の制約を受けています。輸出入規制、臨時仕事許可または仕事許可と他の移民法、内容要件、貿易制限、関税、税収、反腐敗、環境、政府事務、内部と開示制御義務、データプライバシー、知的財産権、従業員と労働関係を含みます。その他の情報については、ご参照ください第I部,第1 A項。リスク要因そして内の“業務展望”の部分第1部第7項:経営陣の財務状況と経営成果の検討と分析。実行要約.

| | | | | | | | |

| 認知する | 12 | 2022年12月31日Form 10-K |

私たちの執行官に関する情報は

次の表に私たちの現在の実行幹事を示します

| | | | | | | | | | | | | | | | | | | | |

| 名前.名前 | | 年ごろ | | 職務を担当する身分 | | 現在のところ

地位が自分自身である |

| ラヴィ·クマール·S | | 51 | | 最高経営責任者 | | 2023 |

| ヤン·シグモンド | | 58 | | 首席財務官 | | 2020 |

| ロバート·テイラーマン | | 56 | | 上級副総裁、主計長兼首席会計官 | | 2017 |

| ジョン·キム | | 55 | | 常務副総裁総法律顧問、首席企業事務官兼秘書 | | 2021 |

| レベッカ·シュミット | | 49 | | 常務副秘書長、首席人事官 | | 2020 |

| パズー·ガネシュ·アヤール | | 61 | | 総裁、総裁常務副総裁、直感的な操作と自動化 | | 2019 |

| スーリア·グマディ | | 46 | | 副総裁、総裁、アメリカズチームを実行します | | 2023 |

| ロバート·ウォーカー | | 49 | | グローバル成長型市場執行副総裁、総裁 | | 2022 |

Ravi Kumar Singisetti(Ravi Kumar SまたはRavi Kumarとも呼ばれる)は、2023年1月から私たちのCEOを務めてきた。Cognizantに加入する前に、クマールさんはインフンザーズの総裁であり、2016年1月から2022年10月までの間に、インフンサーズのグローバルサービス組織を率いて世界のすべての業界を担当しました。インフンサーズの総裁を務めるとともに、インフンサーズの各子会社の取締役会長も務めた。これまでは、クマールさんはプ华永道会計士事務所、ケンブリッジテクノロジーパートナーズ、オラクル社、Sapient社、インフンサーズ社などでますます権威あるポストに就いた。彼はDigimarcCorporationの取締役会メンバーで、そこでは報酬と人材管理委員会と市場開発委員会のメンバーで、TransUnion社の報酬委員会と合併、買収、統合委員会のメンバーである。Kumarさんは、Shivaji大学で工学学士号、インド·ザビエル管理学院の工商管理修士号を取得しています。

ジェーン·シグモンドは2020年9月から私たちの最高財務責任者を務めてきた。SiegmundさんはCognizantに加入する前に自動データ処理部門で19年間働き、2012年から2019年まで企業副総裁兼首席財務官、1999年から2012年まで付加価値サービス·首席戦略官兼総裁を務めた。彼はマッキンゼー社で彼のキャリアを始め、高級交渉マネージャーを務めた。シグモンドさんは、西聯送金会社の取締役会のメンバーであり、会社の監査委員会の議長を務め、コンプライアンス委員会のメンバーです。彼はドイツのカールスルーエ工業大学工業工学修士号、カリフォルニア大学サンバラ校経済学修士号、ドイツドレスデン工業大学経済学博士号を持っている

Robert Telesmanicは2017年1月から財務総監兼最高財務官上級副総裁を務めており、2010年から上級副総裁を務め、2004年から当社のディレクターを務めてきました。それまで、彼は2003年から2004年まで私たちのアシスタント会社の総監を務めていた。Telesmanicさんは、Cognizantに加入する前に、14年以上徳勤法律事務所に勤務していた。Telesmanicさんは、ニューヨーク大学の理学学士号、コロンビア大学のMBA号を取得しています。

ジョン·キムは2021年3月以来、執行副総裁、総法律顧問、首席企業事務官兼秘書を務めてきた。これまで、彼は私たちの上級副総裁と副総法律顧問を務め、グローバルビジネス契約を担当していた。Mr.Kimは、2019年にCognizantに加入する前に、2012年1月から2019年11月までの間に凱捷で大取引グローバル主管を含む様々な高級指導職を務めてきた。凱捷に加入する前に、Mr.Kimは2009年7月から2011年6月までWNSグローバルサービス部アメリカ法律顧問を務め、2001年1月から2006年6月まで盛徳旅行流通サービス会社(現在Travelport)で総法律顧問と首席コンプライアンス官を含む様々な指導職を担当した。彼はコロンビア大学の英文学学士号を持ち、コーネル大学法学部で法律学位を取得した。

レベッカ·シュミットは2020年2月以来、執行副総裁、首席人事官を務めてきた。Cognizantに加入する前、シュミットさんは2018年10月から2020年1月までウォルマート傘下のサムクラブの首席人事官を務めた。これに先立ち、彼女は2016年10月から2018年9月までウォルマート米国電子商取引·企業機能上級副総裁兼首席人事官を務め、2016年2月から2016年10月まで人的資源技術副総裁を務めた。ウォルマートに入社する前、シュミットさんはアクセンチュアで20年以上働き、様々な人材職を務め、最終的に2014年3月から2016年2月まで取締役北米業務人力資源部マネージャーを務めた。シュミットさんはミシガン大学アナベルク校の文学学士号を持っている

| | | | | | | | |

| 認知する | 13 | 2022年12月31日Form 10-K |

パズー·ガネシュ·アヤールは2022年7月から執行副総裁と総裁を務め、直感運営と自動化を担当してきた。これまで、2019年8月から2022年6月までの間に執行副総裁と総裁を務め、デジタル運営を担当してきた。Ayyarさんは、Cognizantに加入する前に、2009年から2017年にかけて、インドに上場している世界的なITサービス会社MphasisのCEOを務めました。AyyarさんはMphasisに加入する前に20年近くHPで働き、多くの地域で様々な指導者を務めてきた。

スリア·グマディは2023年1月から米洲区執行副総裁と総裁を務めている。彼は2022年6月下旬から2023年1月まで臨時職に就いた。Gummadiさんは、アメリカズエリアの総裁に任命される前に、2022年4月から2023年1月まで当社の健康科学業務部門の上級副社長を務め、2020年7月から2022年4月には上級副総裁兼ヘルスケア事業責任者を務め、2020年2月から2020年7月にかけては副総裁兼ヘルスケア事業市場担当者を務め、2017年10月から2020年2月にかけては副総裁兼健康計画事業市場主管を務めている。これまで、彼はCognizantの24年間の任期中に様々な職務を務めてきた。彼はムンバイインド工科大学の機械工学の学位を持っている。

2022年6月以来、ロバートウォーカーはCognizantグローバル成長市場部の執行副総裁と総裁を務め、Cognizant北米以外のすべての市場をカバーすることを担当している。2021年1月から2022年6月まで、取締役イギリスとアイルランドのビジネスマネージャーを務めた。Cognizantに加入する前に、さんウォーカーは2006年から2020年までの間、リスクコンサルティングサービスを含むパートナーとして24年間働いていましたが、最近は幅広い部門や業界で顧客を支援し、新興技術とデジタル能力を使用してビジネス効率を向上させます。彼はニューカッスル大学で経済学の学士号を持っていて、特許会計士です

当社にはいかなる行政者も他の行政者や取締役に関連しているものはありません。私たちの執行役員は毎年取締役会によって任命され、一般的には、彼らの後継者が正式に任命され合格するまで。

企業の歴史

我々は1994年初めに我々のIT開発と保守サービス業務を開始し、当時私たちはトウ白氏会社とその運営部門の内部技術開発センターであった。1996年、私たちはトウ白氏会社から剥離し、1998年、私たちは初公募株を完成し、上場会社になった。

利用可能な情報

私たちのウェブサイトを通じてアメリカ証券取引委員会の申告書類を無料で提供しますWww.Cogizant.comこのような材料を米国証券取引委員会に電子的にアーカイブしたり、米国証券取引委員会にこのような材料を提供したりした後、合理的で実行可能な範囲でできるだけ早くこのような材料を提供します。

私たちのウェブサイト上のいかなる情報も、参照によって本10-K表または私たちが米国証券取引委員会に提出した任意の他の公開文書に組み込まれません。アメリカ証券取引委員会には相互接続サイトがありますHttp://www.sec.govその中には,米国証券取引委員会に電子的に提出された報告書,依頼書,情報声明,その他の発行者に関する情報が含まれている。

第1 A項。リスク要因

私たちは以下に述べるリスクと不確実性を含む様々な重要なリスクと不確実性に直面しており、これらのリスクと不確定性は、私たちの業務、経営業績、財務状況に悪影響を与え、私たちの普通株の取引価格を低下させる可能性がある.

私たちの業務と運営に関するリスク

私たちの経営結果は、グローバル経済や政治状況の悪影響を受ける可能性があり、特に私たちの顧客や業務が集中している市場である。

世界的なマクロ経済状況は私たちの業務と私たちの顧客の業務に大きな影響を与えます。不安定、負、または不確定な経済状況は、私たちの顧客の減少、遅延、または私たちのプロジェクトへの支出を減少させる可能性があり、顧客の需要を正確に予測し、顧客の需要を利益的に満たすために適切な資源を持つことが困難になる可能性があります。顧客は警告がほとんどなくサービス需要を迅速に減少させる可能性があり、これにより、雇用者が顧客ニーズ支援を超えた場合に追加コストが発生する可能性がある。

私たちの業務は特に私たちの顧客や業務が集中している市場の経済的·政治的条件の影響を受けやすい。私たちの収入は、米国とヨーロッパの顧客に高度に依存しており、経済環境やインフレに関連する不確実性を含む、いかなる不利な経済、政治的または法的不確実性または不利な事態の発展も、これらの地域の顧客の支出を減少させ、私たちの業務に実質的な悪影響を及ぼす可能性がある。私たちの多くの顧客は金融サービスや医療産業にいますので、これらの産業のいかなる成長減速や重大な統合、あるいはこれらの業界の規制政策を制限することは、私たちのサービスに対する需要を減らすことができます。私たちの大部分の運営や技術者がいるインドや私たちが配達業務を維持している他の国の経済や政治発展は、私たちの業務や運営コストに大きな影響を与える可能性もあります。発展途上国として、インドは高インフレと賃金増加、国内総生産成長の変動、通貨為替レートの変動を経験し続けている可能性があり、これらはいずれも私たちの運営コストに実質的な悪影響を及ぼす可能性がある。さらに、各国政府が外国投資を奨励し、ビジネスの利便化を促進する政策、例えば税収優遇、および任意の政策や状況の変化から利益を得ており、これらのメリットの廃止や法治の劣化、または私たちの運営に新たな不利な制限やコストを適用することは、私たちの業務、運営結果、財務状況に実質的な悪影響を及ぼす可能性がある。

技術的に熟練した従業員を引き付け、育成し、維持することができなければ、高スキルの技術者や重要なデジタル分野で経験を持つ者、および私たちの業務のグローバル化をリードする高度管理者を含む顧客ニーズに応えることができなければ、私たちの業務および運営結果は実質的な悪影響を受ける可能性がある。

私たちの成功は、プロジェクトマネージャー、ITエンジニアと高級技術者、特に重要なデジタル分野で経験を持つ従業員を含む、私たちの熟練した従業員の供給を維持する能力があることに大きく依存しており、世界各地の顧客ニーズとバランスを維持し、私たちのグローバル業務をリードする知識と技能を持つ上級管理者の能力を引き付け、維持している。2021年と2022年のほとんどの間、私たちはIT業界全体で今までにない自然減員を経験したと信じています。したがって、私たちは2021年と2022年に毎年10万人以上の新入社員を雇用している。そのため、私たちは世界の顧客の需要を満たすために、異なる技能と専門知識を持つ巨大な従業員チームを再育成、維持、統合、激励し、迅速かつ持続的な技術、業界とマクロ経済発展に迅速に反応し、そして私たちの業務を発展と管理する必要がある。流出率は2022年下半期に低下し始めるが、このような流出率が低下し続けないか、または将来再び上昇しなければ、我々のトラフィックに実質的な悪影響を及ぼす可能性がある。私たちはまた、他にも、彼らは私たちの戦略目標を効果的に実行し、私たちのデジタル業務を発展させることができる高度な指導チームを維持しなければならない。高度管理者の流失や、我々の業務の必要に応じて新たな高級管理者を誘致、統合、維持できなかったりすることは、我々の業務や運営結果に実質的な悪影響を与える可能性がある

熟練労働力に対する競争は非常に激しく、私たちが運営しているいくつかの司法管轄区や肝心なデジタル分野では、これらのポストを埋めるポストは合格者よりも多い。私たちは、当社の他の会社と従業員を競争するだけでなく、ソフトウェアサービス、エンジニアリングサービス、金融サービス会社のような他の業界の会社とも競争しています。私たちの業務は経験し続けているかもしれませんENS S深刻な従業員の流出は、必要なスキルを持つ新入社員を募集するコストを増加させた。私たちは報酬増加が私たちの運営利益率に与える影響を減らすために定価を調整するために努力しているが、これらの成長を回収することは成功できない可能性があり、これは私たちの収益性と運営利益率に悪影響を及ぼす可能性がある。従業員の募集と訓練に関連した費用は高い。もし私たちが必要なスキルを持っている従業員を雇ったり配置することができない場合、あるいは私たちが従業員に必要なスキルを配備できない場合、これは私たちの業務に実質的な悪影響を及ぼす可能性があります

| | | | | | | | |

| 認知する | 15 | 2022年12月31日Form 10-K |

また、私たちが従業員に競争力と魅力的な価値主張を提供できなければ、従業員の尊敬度や留任に悪影響を及ぼす可能性があり、これは私たちの業務に実質的な悪影響を及ぼす可能性がある

私たちと顧客の多くの契約は短期契約であり、顧客が短時間で契約を終了すれば、私たちの業務、運営結果、財務状況は不利な影響を受ける可能性があります。

業界慣行と一致して、私たちは顧客との多くの契約が短期的であるか、または顧客は重大な早期終了コストを生じることなく、短時間で契約を終了することができる。終了しなくても、お客様は、私たちが提供するサービスや解決策の支出を延期、減少、またはキャンセルし、プロジェクトの他の段階で私たちを採用しないことを選択し、契約条項の再交渉を試みたり、追加の計画作業をキャンセルしたりすることができます。終了およびこのような他のイベントは、顧客の業務、財務または労働力条件、顧客所有権、管理職または戦略の変化、または一般的に、または顧客が存在する業界に固有の経済的または市場条件を含む、私たちの作業製品またはプロジェクトの進捗とは無関係な要素によって引き起こされる可能性がある。契約が終了したり、支出が遅れたりすると、私たちは予想された収入を失い、関連コストをタイムリーに除去できない可能性がある。特に、重要な顧客またはいくつかの重要な顧客を失うことは、会社全体または特定の業務部門の収入を大幅に減少させる可能性がある。しかも、私たちのその後のいくつかの時期の営業利益率は予想を下回るかもしれない。私たちが受け入れられると思う条件で損失の収入を他の仕事で代替したり、コストを効果的に除去できなければ、私たちの業務、運営結果、財務状況は悪影響を受ける可能性があります。

買収による有機的·非有機的な業務成長の実現に関する課題に直面しており、目標成長率を達成できない可能性がある。

我々の目標成長率を達成するためには,我々の業務の持続的な顕著な有機的成長と,買収による無機成長の実現が必要である。このような成長を実現するためには、私たちのグローバル業務、特にデジタル業務の面で、このような業務の成長を支援するために、私たちのインフラを拡大し、私たちのサービス製品が市場ニーズに対応し続けることを保証しなければなりません。持続的な業務増加は、私たちの業務の複雑さを増加させ、私たちの経営陣、従業員、運営、システム、交付、財務資源、および内部財務制御と報告機能に大きな圧力を与え、このような成長を維持するために、これらの機能を引き続き発展させ、改善しなければならない。我々が様々な業務転換計画に関する変更を成功的に管理する能力は,全体的な戦略実行に重要である.私たちは絶えず新入社員を募集し、訓練し、必要に応じて、私たちのビジネスモデルに必要な知識、技能、経験を持つ既存の販売、技術、財務、マーケティング、管理従業員を保留し、再採用し、私たちの文化、価値観、戦略、目標を支援するために、私たちの世界の従業員を効果的に管理しなければならない

また、私たちが提供するサービスや解決策を強化したり、重要なデジタル分野や特に地理的または業界で私たちの人材、経験、能力を拡大することができるように、戦略的かつ的確な買収や投資を続けていく予定です。適切な機会を成功的に発見すること、目標取引を達成すること、または予想される時間範囲内で予想される結果を達成することができないかもしれない、または全く成功できない可能性があり、そのような機会は、私たちの管理職の時間および重点を私たちのコア業務から移行させる可能性があり、特定の取引を達成するための予想される結果は、競争、市場傾向、追加コストまたは投資、ならびにサプライヤーまたは他の第三者の行動に依存する可能性がある。私たちは、買収された企業を効果的に私たちの持続的な運営に統合し、これらの企業の従業員を私たちの文化や組織構造に吸収して維持する挑戦に直面する可能性があり、これらのリスクは私たちが実行する取引の規模と数量によって拡大する可能性がある

私たちが私たちの成長を効果的に管理し、私たちの目標数、規模、性質の買収を完了したり、任意の買収された業務を私たちの業務に統合することに成功しなければ、私たちは私たちの目標成長率を達成したり、特定の市場やサービスにおいて私たちの市場シェア、収益力、または競争地位を全面的にまたは向上させることができないかもしれない

私たちは私たちの利益目標を達成し、私たちの資本リターン戦略を維持することができないかもしれない

私たちの収益性と資本リターン目標は、私たちの運営効率の向上と成功投資を行って事業を成長させ、さらに発展させる能力を含む一連の仮定に依存します。私たちの収益性は、私たちの運営業務の効率(内部組織構造の変化を含む)と運営コスト、特に従業員の報酬や福祉コストに依存します。私たちはこのようなコストを最適化する戦略の実施に関連した巨額のコストを負担し続ける可能性があり、私たちが期待している最終コスト節約を実現できないかもしれません。規制、政策の変化、移民、就労ビザ、顧客現場に配置された行政負担の増加が、従業員のタイムリーな配置を阻害したり、顧客のニーズを全く満たしていない場合、従業員を有効に利用できない可能性があります。私たちの使用率はまた、従業員を完成したプロジェクトから新しい任務に移行し、新入社員を雇用し、吸収し、私たちのサービスに対する需要を予測し、私たちの各地域と労働力の中で適切な従業員数を維持し、人員を流失する能力を維持し、訓練、専門発展、その他の通常無料の活動に時間と資源を投入する必要があるなど、多くの要素の影響を受けている。賃金やその他のコストの増加は、自然減員の結果も含めて、私たちに与えるかもしれません

| | | | | | | | |

| 認知する | 16 | 2022年12月31日Form 10-K |

収益性。私たちの収益力はまた、顧客参加の収入、契約期間中の利益率とキャッシュフロー、一般経済と政治条件の能力を正確に推定し、獲得し、維持している

資本リターンに関して、私たちが配当金と株式を買い戻す能力と決定は、運営によって生じるキャッシュフロー、私たちの現金と投資残高、私たちの純収入、私たちの全体的な流動性状況、買収のような現金の潜在的な代替用途、および予想される将来の経済状況と財務結果を含む様々な要素に依存する。私たちの資本リターン戦略を実行できなかったことは、株主や株主の私たちの業務に対する見方や私たちの普通株の取引価格の名声に悪影響を及ぼすかもしれません。

流行病、流行病、または他の疾患の爆発はすでに発生しており、将来的に私たちの業務、流動性、運営結果、および財務状況に重大な悪影響を及ぼす可能性がある。

新冠肺炎の大流行はすでに及び未来のいかなる大流行、流行病或いはその他の疾病の爆発は全世界の社会、経済、金融市場と商業慣例に広範、迅速な変化と予測不可能な影響をもたらし、重大な生命損失、人口減少と通信と旅行中断をもたらす可能性がある。このイベントまたは他の同様のイベントは、以下の理由を含む、私たちの業務、流動性、運営結果、および財務状況に重大な悪影響を及ぼす可能性があります

•顧客のサービスへの需要を減らす当社の大多数のビジネスは、米国、イギリス、およびヨーロッパの他の国の顧客と協力しており、これらの国および地域は、新冠肺炎の疫病の深刻な影響を受け、将来の他の流行病、流行病、または他の疾患の爆発の影響を受ける可能性があります。このような疫病は、特にこのような事件の深刻な影響を受けている地域や業界で、私たちのサービスに対する需要を減少させる可能性がある。

•課題を届ける我が国、州、または地方政府の様々な注文を含む顧客の多くの施設が閉鎖されているため、我々は、新規肺炎の大流行中に契約で合意されたサービスレベルを満たすために顧客にサービスを提供し、将来の流行病、流行病、または他の疾患の発生においてそのような閉鎖に直面する可能性がある。新冠肺炎が大流行し、特にインドでも、フィリピンや他の顧客に近岸またはオフショア配信業務を提供する国や地域、ならびに私たちの国内事務所と私たち従業員が通常働いている顧客事務所は、顧客にサービスを提供する能力に影響を与えている。将来的に類似した大流行、流行病、または他の疾患の爆発、または将来このような状況で発生する安全事件は、顧客にサービスを提供する能力を深刻に弱める可能性がある。

•従業員や経営陣の圧力が増加する大流行による重大な課題、例えば、従業員およびその家族の健康リスクを危険にさらす可能性があり、子供保育のような私たちの従業員が依存する可能性のある様々なサービス、過去および将来は、大流行、流行病、または他の疾患の爆発の原因である可能性があり、従業員の士気懸念の原因であり、従業員の生産性に悪影響を及ぼす可能性がある。これらの従業員の士気と仕事効率の問題およびこのような活動による他の重大な挑戦を解決するには、各種の業務連続性措置を含み、大量の管理時間と精力が必要である。

将来のいかなる大流行、流行病、あるいは他の疾病の爆発が私たちの業務、流動性、業務結果および財務状況に対する最終的な影響の程度は未来の事態の発展に依存し、これらの事態の発展は高度に不確定であり、大流行、流行病または他の疫病発生に関連する疾病の重症度を含む自信に満ちて予測できない;ワクチンまたは他の疾病治療方法の交付、採用と有効性、任意の変種を含む;事件と感染波の持続時間と程度;旅行制限と社会距離;企業閉鎖と商業中断の持続時間と程度;および疾病の制御、治療および予防のための行動の有効性。もし私たちまたは私たちの顧客が長期停止や他の業務中断に遭遇した場合、私たちの業務、流動性、運営結果、財務状況、私たちの普通株の取引価格は重大な悪影響を受ける可能性があり、資本市場に入る能力が制限される可能性があります。さらに、将来のどのような大流行、流行病、または他の疾患の爆発、およびそのような事件によって引き起こされる不安定な地域および世界的な経済状況は、本報告で決定された他のリスク要因をもたらすか、または悪化させる可能性があり、これらの要因は、いずれも私たちの業務に実質的な悪影響を及ぼす可能性がある。

外貨為替レートの変動、あるいは私たちのヘッジ戦略がこのような変動を緩和できなかったことは、私たちの収益力、経営業績、財務状況に悪影響を及ぼす可能性がある。

他の通貨建ての項目で米ドルに換算あるいは再計量して私たちの総合財務諸表を列記する時、外貨為替レートの変動は私たちの収入、運営収入、純収入にも悪影響を及ぼす可能性があります。著者らはすでに長期外貨契約を締結し、為替変動が未来の運営コストに与える影響を部分的に相殺し、外貨貨幣純資産のリスクを軽減することを目的としている。しかし、我々が実施または将来実施する可能性のある外貨レートリスクを緩和するヘッジ戦略は、為替変動に対する私たちのリスクを減少または完全に相殺することができず、私たちの業務を予期しない市場、運営、および取引相手の信用リスクに直面させる可能性がある。私たちは

| | | | | | | | |

| 認知する | 17 | 2022年12月31日Form 10-K |

特にインドの賃金とコスト圧力やインドルピーの私たちの顧客契約通貨に対する為替レートの影響を受けやすいです。私たちのほとんどの従業員はインドにいますが、私たちと顧客との契約は通常私たちの顧客がいる国の現地通貨で計算されています

私たちは、特定の顧客契約が要求する特定のサービスレベルやマイルストーンに到達できず、お客様の契約利益を低くし、罰金または損害賠償または名声損害の責任を負う可能性があります。

私たちの多くの顧客契約には、私たちの報酬を合意された業績基準やマイルストーンにリンクさせる条項が含まれています。これらの要求を満たすことができなかったことは、契約下の費用を著しく下げ、業績基準やマイルストーンに達するコストを増加させ、期待された支払いを延期し、契約条項の下での潜在的な損害クレームや名声を損なうことに直面する可能性があります。私たちの製品で新しい技術を使用することは私たちを追加のリスクに直面させるかもしれません。もしこれらの技術が予想通りに仕事ができなければ、コスト超過、プロジェクト遅延、財務処罰或いは私たちの名声を損なう可能性があります。顧客はまた、しばしば契約を終了し、深刻または何度もこれらのサービス承諾を履行できなかったために損害賠償要求を提出する権利がある。私たちのいくつかの契約規定によると、私たちの一部の給与はコスト節約、収入増加、発生した利益、実現された業務目標、スケジュールの遵守などの業績指標に依存する。これらの目標は複雑である可能性があり、我々の顧客の実際の業務活動レベルに依存する可能性があり、後に実現できないか正確に決定された仮定に基づく可能性もある。したがって、これらの規定は、これらの契約によって得られた収入および利益率の可変性を増加させ、過去に生じ、将来的にそのような契約の大きな損失をもたらす可能性がある。また、契約の約束を履行したり、お客様が満足した約束を完了した仕事量、コスト、時間を正確に推定していない場合、私たちの契約は配送効率の低下を招き、利益が予想を下回ったり、利益が得られない可能性があります。

私たちは激しく変化する競争に直面しており、私たちが提供するサービスは、私たちが競争する急速に変化する市場における重大な技術進歩と同期しなければならない。

私たちのサービスと経営の市場競争は激しく、変化が迅速で、大量の参加者を特徴としています第1部はプロジェクト1.ビジネス-競争“私たちは名声と経験、戦略コンサルティング能力、デジタルサービス能力、性能と信頼性、顧客需要に対する応答能力、財務安定性、会社管理と競争力のあるサービス定価に基づいて競争を行う。私たちは私たちのサービスと解決策を区別できず、および/または私たちのサービスと解決策の価値を明確に伝えることができなければならないほど、私たちは十分な数の新しい仕事を獲得することと、私たちの目標価格と全体的な経済的側面で困難になる。大規模なグローバル競争相手に加えて、多くの地理市場で多くの小型ローカルライバルからの競争に直面しており、これらの競争相手は、これらの市場においてより多くの運営経験を有し、私たちが望む顧客と良好な関係を築いているか、または私たちよりも低いコストまたはより魅力的な条項でサービスおよび解決策を提供することができるかもしれない。統合活動はまた、より規模が大きく、足跡がより広い、あるいは垂直に一体化された新しい競争相手をもたらし、単一の総合製品とサービスプロバイダとして顧客にもっと魅力を持たせる可能性がある。また、多くの顧客が複数の専門サービス提供者を同時に使用することは、製品の品質、範囲、価格で常に競争力を維持する必要があることを意味し、そうでなければ、私たちの業務は減少またはキャンセルに直面する。時々、競争相手は、市場に参入したり、市場シェアを増加させたりするために、私たちよりもリスクの高いまたは低い価格契約を負いたいかもしれない。もし私たちが顧客に優れていると思うサービスを提供し、割引を管理しながら現在の市場定価ビジネスモデルを成功的に適用することができなければ、私たちは業務を競争相手に譲って、毛金利と収益力の下ぶれ圧力に直面する可能性があります。効果的な競争ができない場合は、私たちの業務、運営結果、財務状況に実質的な悪影響を及ぼすだろう。

我々と第三者連合パートナーとの関係は,顧客に提供するサービスや解決策に必要なコンポーネントを提供し,顧客のニーズに応じた多くのサービスや解決策を提供する能力にも重要である.私たちは私たちがこのような関係を維持できるという保証はなく、これらの部品が予想されたスケジュール内に供給されるか、または予想された価格で供給されることを保証することはできない。さらに、これらの連合パートナーは、将来的には、私たちと競争し、私たちの競争相手と独占的またはより有利な手配を達成するか、または他の方法で彼らの製品を得る機会を減少させ、顧客が要求するサービスおよび解決策を提供する能力を弱めることを決定するかもしれない。私たちの連合パートナーのどんな業績も失敗したり、そのような連合パートナーが私たちの顧客に提供するサービスに依存して中断したり、私たちの業績を遅延させたり、私たちの費用を支払うために代替の第三者を招聘したり、これらのサービスを自ら実行することを要求する可能性があります。これらはいずれも私たちの潜在的な収入を奪ったり、私たちの収益性に悪影響を及ぼす可能性があります。

私たちの競争力はまた、顧客の変化する需要を満たすために、技術の迅速かつ持続的な変化を予見し、応答することができるサービスおよび解決策を開発し、実施する能力に依存する。重大な変化領域の例は絶えず発展するデジタル、雲と安全関連製品、及び人工知能、拡張現実、自動化、ブロックチェーン、モノのインターネット、量子計算と即ちサービス解決方案などの領域の発展を含む。もし私たちが新しい技術に十分に投資しなければ、業界の発展と絶えず変化する需要に適応し、十分な速度と規模で私たちの業務を発展させ、私たちの業務を拡大することに成功します

| | | | | | | | |

| 認知する | 18 | 2022年12月31日Form 10-K |

私たちのサービスの市場では、私たちは競争優位性を発展させ、維持し、私たちの成長戦略を実行することができないかもしれません。これは私たちの業務、運営結果、財務状況に大きな悪影響を与えます。また、新技術を評価する際には、我々の顧客は、既存の契約や約束された支出を延期したり、新規契約の締結を延期したりする可能性がある。もし私たちの価格を調整できない場合、あるいは新しい技術での支出速度とレベルがどんな不足を補うのに十分でなければ、この遅延は私たちの運営結果に否定的な影響を与えるかもしれない。さらに、私たちがこれらの分野に拡張するにつれて、私たちはこれらの新しい分野に特定された運営、法律、法規、道徳、技術、および他のリスクに直面する可能性があり、これは私たちの名声および私たちのサービスおよび解決策の需要に否定的な影響を与えるかもしれない。

お客様および/またはCognizantデータをセキュリティホールおよび/またはネットワーク攻撃から保護できない場合、私たちは法律、名声、および財務リスクに直面します。

私たちのサービスおよび解決策を提供するために、私たちは、グローバル情報技術ネットワークおよびシステムに依存して、電子情報(私たちの機密情報および私たちの顧客の機密情報を含む)を処理、送信、ホスト、および安全に格納し、世界各地の場所間および私たちの顧客、サプライヤー、および連合パートナー(多くのクラウドサービスプロバイダを含む)との間でコミュニケーションを行う。セキュリティホール、従業員の汚職または人為的または技術的エラーは、私たちの運営閉鎖または中断のリスクをもたらし、不正アクセスおよび/または私たちまたは私たちの顧客の敏感なデータを漏洩する可能性があり、これは、逆に、私たちの運営または私たちの顧客の業務運営に重要なプロジェクトを危険にさらし、私たちの業務または私たちの顧客の業務に他の悪影響を及ぼす可能性があります

さらに、我々が顧客に提供する製品、サービスおよびソフトウェア、またはそのような製品、サービス、およびソフトウェアを提供するために使用される第三者コンポーネントは、意図せずに顧客の情報技術ネットワークにネットワークセキュリティの脅威または脆弱性をもたらす可能性がある。私たちの顧客は、彼ら自身の独自、敏感、または機密情報を保持する可能性があり、これらの情報は、ネットワークセキュリティ攻撃で破壊される可能性があり、または彼らのシステムは、そのような攻撃によって無効または中断される可能性がある。私たちの顧客、規制機関、または他の第三者は、契約賠償条項を通じて、またはこのような攻撃による任意のそのような損失または損害に対して責任を負うことを直接要求しようとする可能性があります。

他の多国籍企業と同様に、私たちと私たちの顧客、サプライヤー、アライアンスパートナー(多くのクラウドサービスプロバイダを含む)、および私たちと相互作用する他のプロバイダは、国家脅威行為者、内部脅威(不適切なアクセスを含む)、ランダムまたはターゲット化された悪意のあるネットワーク攻撃の実施者、コンピュータウイルス、マルウェア、ワーム、ロボット攻撃または他の破壊的または破壊的ソフトウェア、および顧客情報を流用し、システムの故障および中断を起こそうとする行為を含むデータおよびシステムの脅威に直面している。例えば、2020年4月に、私たちは迷路恐喝ソフトウェア攻撃に関するセキュリティ事件を発表した。この攻撃は特定のデータへの不正アクセスを招き、私たちの業務に大きな中断をもたらした。また、ウクライナへのロシアの侵入や関連する国際緊張は、ネットワーク脅威の全体的なリスクを増加させ、このようなリスクを緩和する措置を講じているにもかかわらず、これらのステップは成功しない可能性がある

我々の情報システムまたは我々と相互作用する企業の情報システムのセキュリティが損なわれ、機密情報が無許可または不適切な人にアクセスされ、私たちの名声を損なう可能性があり、刑事起訴、名声問題またはその他の原因による顧客流失、抑制および修復費用、および契約秘密条項またはデータ保護法違反による私たちの顧客または他の人のクレームを含む規制行動に直面させる可能性がある。私たちに適用される金銭的損害は巨大である可能性があり、保険限度額を超える費用が発生する可能性があり、あるいは私たちの保険範囲内ではなく、私たちの保険会社は合理的な条項で保険を提供し続けることができないかもしれません。あるいは未来に請求される保険を放棄する可能性があります。不正行為者は、不正なアクセスを得るために使用され、サービスを無効にしたり、システムを破壊したりするための技術が発展しており、直ちに侵入の兆候が生じない可能性があり、これらの技術を予見したり、十分な予防措置を実施することができない可能性がある。また,セキュリティホールは,情報システムのセキュリティに大量の余分な資源を費やし,他のプロジェクトから資源を分流し,我々の業務を乱す必要があるかもしれない

私たちの顧客、サプライヤー、下請け業者、そして私たちと業務往来のある他の第三者、特にクラウドサービスプロバイダとソフトウェアサプライヤーは、通常似たようなネットワークセキュリティの脅威に直面しており、私たちはこれらの当事者が取った保障措置に依存しなければならない。これらの第三者が十分な保障措置やその保障措置を無効にしていない場合、私たちのシステムやアプリケーションが破壊され、私たちおよび顧客の機密データに不正にアクセスまたは開示される可能性があります。また,我々が業務で使用している第三者技術コンポーネントは脆弱性の影響を受けやすく,露出した第三者からの通知を受けるまで,このような脆弱性を意識することは通常ない.この遅延により,このような脆弱性に対する我々の応答は十分でないか迅速ではない可能性があり,それらが利用されることを防ぐことができない.

2020年4月に発表されたセキュリティ事件や他のセキュリティ脅威については、将来の攻撃を防ぐのに十分ではないか、将来のいかなる攻撃からも迅速に回復させて、効率的に業務運営を継続するのに十分ではないかもしれません

私たちはアメリカ、EU、インド、私たちが業務を展開している他の司法管轄区域がますます複雑で変化しているデータセキュリティとプライバシー法規を遵守することを要求されています。これらの法律は収集·使用·譲渡を規定している

| | | | | | | | |

| 認知する | 19 | 2022年12月31日Form 10-K |

個人データは、規定を遵守しない重大な経済的処罰を含むことができる。最近の発展は、新たなEU-米国大西洋横断データプライバシー枠組みを含め、EUから米国へのデータの移転を確保するのに役立つと予想される。しかし、世界的にデータを伝送する企業にとって、規制面の不確実性は依然として大きい。このような不確実性は、コンプライアンスコストの増加と、法執行行動を規制するリスクをもたらし、これは、重大な経済的処罰、個人訴訟、名声被害、国際データ伝送の阻害、業務中断、顧客流出を招く可能性がある。

米国では、“健康保険携帯性と責任法案”のような連邦部門法律、2018年の“カリフォルニア消費者プライバシー法”のような総合的な州立法、およびその後続法、すなわち2023年1月1日に施行される“カリフォルニアプライバシー権法案”や、他のいくつかの州の同様の立法は、2023年通年に施行される予定であり、個人データを処理する組織に適用されるか、広範なプライバシー要件が適用される。また,CPRAを施行する法規は2023年に決定される予定であり,カリフォルニアプライバシー保護局が新たな法律や法規をどのように実行するかには不確実性がある。連邦包括的プライバシー立法の提案は続いており、他の新たな州包括的プライバシー法律が検討されている。インド情報技術省は2022年11月に、これまで提出されてきた2019年の個人データ保護法案に代わる新たなデジタル個人データ保護法案草案(“2022年法案”)を発表した。 新しい2022年法案は科学技術業界の成長を奨励することを目的としているが、多くの詳細(国境を越えた移転に関する要求を含む)は、政府執行機関によって制定される付属立法に残されている。 現在の草案によると、この法案は罰金を50億ルピー(約6000万ドル)に制限する。他の国は、あるデータが自国内に残ることを要求するデータ現地化法律を公布または検討している。私たちはまた、私たちがこれらの規定を遵守することに関連する1つまたは複数の国内または外国政府機関または私たちの顧客が私たちの契約義務に基づいて行う監査や調査に直面する可能性がある。変化する監督管理要求を遵守するためには、私たちは巨額のコストを負担して、私たちを潜在的な監督管理行動や訴訟に直面させ、いくつかの司法管轄区における私たちの業務やり方を変える必要があるかもしれません。その中のいずれも私たちの業務運営と経営業績に重大な悪影響を与える可能性があります。

気候変動と低炭素経済への転換によるリスクは私たちの業務に影響を及ぼすかもしれない。

私たちが事業を展開しているどこにも気候に関連した固有の危険がある。規制、社会または市場動態、利害関係者の期待、国家および国際気候変動政策、極端な天気イベントの実際または予想される頻度または強度、または重要なインフラと資源の利用可能性および機能に関連する発展は、そのような発展によって引き起こされる、または私たちが他の方法で知らなかったり予見したりする可能性のある他の要因に加えて、私たちのサプライチェーン、私たちの顧客の運営、および私たちがサービスを提供する能力を深刻に乱す可能性がある。このような事件は私たちのコストと支出を著しく増加させ、私たちの収入、キャッシュフロー、そして財務業績を損なうかもしれない。さらに、干ばつ、野火、嵐、海面上昇および洪水のような自然災害および不利な天気イベントは、発生頻度が高く、予測可能性が悪く、または強度が大きく、コミュニティの混乱をもたらし、私たち従業員が安全かつ効率的に通勤または在宅で働く能力に影響を与える可能性がある。例えば、私たちはインドのチェンナイで大量の世界的な配達業務を持っていて、この都市は豪雨と関連する洪水を経験しました。もし政府や市場が気候変動とその影響に対応する行動が不十分または成功しなければ、私たちが直面しているこれらの気候変動経済および他のリスクは悪化する可能性がある

温室効果ガス排出を低減または否定し、私たちの業務に対する気候リスクを軽減する既定の目標を達成できなかったか、または達成できなかったと考えたり、環境に対して責任ある行動をとることができなかったと考えたりすることは、負の宣伝、私たちの業務への悪影響、または私たちの名声を損なう可能性がある。

さらに、政府機関、投資家、顧客、企業、従業員、および潜在的従業員は、気候変動、多様性および包括性、人権およびサプライチェーン問題を含むESG問題にますます注目しており、これらの問題は、将来的に新たな法律および法規、報告要件、および入札および購入慣行の変更につながる可能性がある。さらに、私たちは炭素定価や製品エネルギー効率の要求など、気候変動に関連する法律、法規、国際条約にますます支配されることが予想される。これらの新しい法律、法規、条約、および同様の計画および計画の採択および実施に伴い、私たちは罰金を含む市場参入制限、法執行行動、民事訴訟、または制裁の遵守または直面することを要求される。新しい法律や法規が現在の法律や法規の要件よりも厳しい場合、私たちはこれらの義務を履行するためにより多くのコンプライアンス負担とコストに直面する可能性がある。私たちが新しい法律、法規、条約、または報告要件を遵守できなかった場合、またはESGの傾向および発展のペースについていけなかった場合、または私たちの顧客および投資家の期待を満たしていなかった場合、私たちの名声およびサービスは悪影響を受ける可能性がある。

| | | | | | | | |

| 認知する | 20 | 2022年12月31日Form 10-K |

私たちのリスク管理、業務連続性、災害復旧計画が無効であれば、私たちのグローバル配送能力が影響を受け、私たちの業務と運営結果は重大な悪影響を受ける可能性があり、私たちの名声は損なわれる可能性があります