hcc-2022123100016913032022誤り会計年度本当だよP 3 YP 15 Y0.001P 1 YHttp://Fasb.org/us-GAAP/2022#PropertyPlantAndEquipmentAndFinanceLeaseRightOfUseAssetAfterAccumulatedDepreationAmortifyHttp://Fasb.org/us-GAAP/2022#PropertyPlantAndEquipmentAndFinanceLeaseRightOfUseAssetAfterAccumulatedDepreationAmortifyP 1 Y2.932.27Http://Fasb.org/us-GAAP/2022#PrepaidExpenseAndOtherAssetsCurrent00016913032022-01-012022-12-310001691303アメリカ-アメリカ公認会計基準:普通株式メンバー2022-01-012022-12-310001691303アメリカ-公認会計基準:第一選択株式メンバー2022-01-012022-12-3100016913032022-06-30ISO 4217:ドル00016913032023-02-13Xbrli:共有00016913032022-12-3100016913032021-12-31ISO 4217:ドルXbrli:共有0001691303アメリカ-公認会計基準:製品メンバー2022-01-012022-12-310001691303アメリカ-公認会計基準:製品メンバー2021-01-012021-12-310001691303アメリカ-公認会計基準:製品メンバー2020-01-012020-12-310001691303アメリカ-GAAP:ProductAndServiceOtherMember2022-01-012022-12-310001691303アメリカ-GAAP:ProductAndServiceOtherMember2021-01-012021-12-310001691303アメリカ-GAAP:ProductAndServiceOtherMember2020-01-012020-12-3100016913032021-01-012021-12-3100016913032020-01-012020-12-310001691303アメリカ-アメリカ公認会計基準:普通株式メンバー2019-12-310001691303アメリカ-公認会計基準:第一選択株式メンバー2019-12-310001691303米国-公認会計基準:財務省株式構成員2019-12-310001691303US-GAAP:AdditionalPaidInCapitalMembers2019-12-310001691303アメリカ-公認会計基準:前払いメンバーを保留2019-12-3100016913032019-12-310001691303アメリカ-公認会計基準:前払いメンバーを保留2020-01-012020-12-310001691303US-GAAP:AdditionalPaidInCapitalMembers2020-01-012020-12-310001691303アメリカ-アメリカ公認会計基準:普通株式メンバー2020-01-012020-12-310001691303アメリカ-アメリカ公認会計基準:普通株式メンバー2020-12-310001691303アメリカ-公認会計基準:第一選択株式メンバー2020-12-310001691303米国-公認会計基準:財務省株式構成員2020-12-310001691303US-GAAP:AdditionalPaidInCapitalMembers2020-12-310001691303アメリカ-公認会計基準:前払いメンバーを保留2020-12-3100016913032020-12-310001691303アメリカ-公認会計基準:前払いメンバーを保留2021-01-012021-12-310001691303US-GAAP:AdditionalPaidInCapitalMembers2021-01-012021-12-310001691303アメリカ-アメリカ公認会計基準:普通株式メンバー2021-01-012021-12-310001691303アメリカ-アメリカ公認会計基準:普通株式メンバー2021-12-310001691303アメリカ-公認会計基準:第一選択株式メンバー2021-12-310001691303米国-公認会計基準:財務省株式構成員2021-12-310001691303US-GAAP:AdditionalPaidInCapitalMembers2021-12-310001691303アメリカ-公認会計基準:前払いメンバーを保留2021-12-310001691303アメリカ-公認会計基準:前払いメンバーを保留2022-01-012022-12-310001691303US-GAAP:AdditionalPaidInCapitalMembers2022-01-012022-12-310001691303アメリカ-アメリカ公認会計基準:普通株式メンバー2022-01-012022-12-310001691303アメリカ-アメリカ公認会計基準:普通株式メンバー2022-12-310001691303アメリカ-公認会計基準:第一選択株式メンバー2022-12-310001691303米国-公認会計基準:財務省株式構成員2022-12-310001691303US-GAAP:AdditionalPaidInCapitalMembers2022-12-310001691303アメリカ-公認会計基準:前払いメンバーを保留2022-12-310001691303HCC:BlackWarriorMethaneBWMembers2022-03-01Xbrli:純0001691303CC:BlackWarriorTransmissionBWTMembers2022-03-010001691303CC:BlackWarriorTransmissionBWTandBlackWarriorMethaneBWMembers2022-03-012022-03-010001691303米国-公認会計基準:地理集中度リスクメンバーアジア:ヨーロッパ南米アジアメンバー米国-GAAP:SalesRevenueNetMembers2022-01-012022-12-310001691303米国-公認会計基準:地理集中度リスクメンバーアメリカ-公認会計基準:貿易売掛金メンバーアジア:ヨーロッパ南米アジアメンバー2022-01-012022-12-310001691303米国-公認会計基準:地理集中度リスクメンバーSRT:ヨーロッパメンバ米国-GAAP:SalesRevenueNetMembers2022-01-012022-12-310001691303米国-公認会計基準:地理集中度リスクメンバーSRT:アジアメンバ米国-GAAP:SalesRevenueNetMembers2022-01-012022-12-310001691303米国-公認会計基準:地理集中度リスクメンバーSRT:南米メンバ米国-GAAP:SalesRevenueNetMembers2022-01-012022-12-310001691303Hcc:XcoalEnergyAndResourcesメンバーUS-GAAP:顧客集中度リスクメンバー米国-GAAP:SalesRevenueNetMembers2022-01-012022-12-310001691303肝細胞癌:SalzgitterFlachstahlGMBHMembersUS-GAAP:顧客集中度リスクメンバー米国-GAAP:SalesRevenueNetMembers2022-01-012022-12-310001691303アメリカ鉄鋼会社:ティセンクル鉄鋼会社のメンバーUS-GAAP:顧客集中度リスクメンバー米国-GAAP:SalesRevenueNetMembers2022-01-012022-12-310001691303Hcc:XcoalEnergyAndResourcesメンバーUS-GAAP:顧客集中度リスクメンバー米国-GAAP:SalesRevenueNetMembers2021-01-012021-12-310001691303肝細胞癌:SalzgitterFlachstahlGMBHMembersUS-GAAP:顧客集中度リスクメンバー米国-GAAP:SalesRevenueNetMembers2021-01-012021-12-310001691303Hcc:XcoalEnergyAndResourcesメンバーUS-GAAP:顧客集中度リスクメンバー米国-GAAP:SalesRevenueNetMembers2020-01-012020-12-310001691303US-GAAP:顧客集中度リスクメンバーHCC:ExirosBVSucuralウルグアイメンバー米国-GAAP:SalesRevenueNetMembers2020-01-012020-12-310001691303肝細胞癌:IskenderunDemirVeCelikASMemberUS-GAAP:顧客集中度リスクメンバー米国-GAAP:SalesRevenueNetMembers2020-01-012020-12-310001691303CC:CashAndFixedIncomeSecuritiesMember2022-12-310001691303SRT:最小メンバ数アメリカ-GAAP:機械とデバイスのメンバー2022-01-012022-12-310001691303SRT:最大メンバ数アメリカ-GAAP:機械とデバイスのメンバー2022-01-012022-12-310001691303SRT:最小メンバ数アメリカ-公認会計基準:土地建設と改善メンバー2022-01-012022-12-310001691303SRT:最大メンバ数アメリカ-公認会計基準:土地建設と改善メンバー2022-01-012022-12-310001691303SRT:最小メンバ数2022-01-012022-12-310001691303SRT:最大メンバ数2022-01-012022-12-310001691303HCC:SeniorSecuredNotesDue 2024既存の注釈メンバーアメリカ-GAAP:高齢者の注意事項メンバー2022-12-310001691303HCC:SeniorSecuredNotesDue 2024既存の注釈メンバーアメリカ-GAAP:高齢者の注意事項メンバー2021-12-310001691303肝細胞癌:シティバンクメンバーアメリカ公認会計基準:RevolvingCreditFacilityMembers2022-12-310001691303肝細胞癌:シティバンクメンバーアメリカ公認会計基準:RevolvingCreditFacilityMembers2021-12-310001691303アメリカ-公認会計基準:本土メンバー2022-12-310001691303アメリカ-公認会計基準:本土メンバー2021-12-310001691303アメリカ-公認会計基準:地方性改善メンバー2022-12-310001691303アメリカ-公認会計基準:地方性改善メンバー2021-12-310001691303住宅地:ビルおよび賃貸期間改善会員2022-12-310001691303住宅地:ビルおよび賃貸期間改善会員2021-12-310001691303HCC:鉱場開発とインフラコストメンバー2022-12-310001691303HCC:鉱場開発とインフラコストメンバー2021-12-310001691303アメリカ-GAAP:機械とデバイスのメンバー2022-12-310001691303アメリカ-GAAP:機械とデバイスのメンバー2021-12-310001691303アメリカ-アメリカ公認会計基準:建設中のメンバー2022-12-310001691303アメリカ-アメリカ公認会計基準:建設中のメンバー2021-12-310001691303米国-GAAP:国内/地域メンバー2022-12-310001691303アメリカ-公認会計基準:州と地方法律法規のメンバー2022-12-310001691303アメリカ-公認会計基準:一般商業メンバー2022-12-310001691303Hcc:第一選択株式購入権限メンバー2020-02-142020-02-1400016913032020-02-140001691303STPR:AL2022-12-310001691303HCC:シリーズAJunior ParticipatingPferredStockMember2020-02-142020-02-140001691303アメリカ公認会計基準:債券メンバーの保証2022-12-310001691303US-GAAP:財務独立書簡OfCreditMember2022-12-3100016913032020-05-3100016913032016-04-0100016913032020-02-2100016913032022-07-120001691303HCC:SuccessorBenefitPlanメンバー2022-01-012022-12-310001691303HCC:SuccessorBenefitPlanメンバー2021-01-012021-12-310001691303HCC:SuccessorBenefitPlanメンバー2020-01-012020-12-310001691303Hcc:UMWACollectiveBarwiningAgreementメンバ2020-01-012020-12-310001691303HCC:A 2017持分計画メンバー2022-12-310001691303HCC:A 2017持分計画メンバー2022-01-012022-12-310001691303HCC:A 2017持分計画メンバー米国-GAAP:制限株式単位RSUメンバー2021-12-310001691303HCC:A 2017持分計画メンバー米国-GAAP:制限株式単位RSUメンバー2022-01-012022-12-310001691303HCC:A 2017持分計画メンバー米国-GAAP:制限株式単位RSUメンバー2022-12-310001691303肝細胞癌:高齢者安全説明2028メンバー2022-12-310001691303肝細胞癌:高齢者安全説明2028メンバー2021-12-310001691303アメリカ公認会計基準:RevolvingCreditFacilityMembers2022-12-310001691303アメリカ公認会計基準:RevolvingCreditFacilityMembers2021-12-310001691303US-GAAP:SecuredOvernightFinancingRateSofrOvernightIndexSwapRateRateメンバーアメリカ公認会計基準:RevolvingCreditFacilityMembersSRT:最小メンバ数2022-01-012022-12-310001691303US-GAAP:SecuredOvernightFinancingRateSofrOvernightIndexSwapRateRateメンバーアメリカ公認会計基準:RevolvingCreditFacilityMembersSRT:最大メンバ数2022-01-012022-12-310001691303アメリカ公認会計基準:RevolvingCreditFacilityMembersCC:信用調整SpreadMemberSRT:最小メンバ数2022-01-012022-12-310001691303アメリカ公認会計基準:RevolvingCreditFacilityMembersCC:信用調整SpreadMemberSRT:最大メンバ数2022-01-012022-12-310001691303アメリカ公認会計基準:RevolvingCreditFacilityMembersアメリカ公認会計基準:基本比率メンバーSRT:最小メンバ数2022-01-012022-12-310001691303アメリカ公認会計基準:RevolvingCreditFacilityMembersアメリカ公認会計基準:基本比率メンバーSRT:最大メンバ数2022-01-012022-12-310001691303アメリカ-GAAP:高齢者の注意事項メンバー2022-12-310001691303肝細胞癌:シティバンクメンバーアメリカ公認会計基準:RevolvingCreditFacilityMembers2021-12-060001691303HCC:Second AmendedAndRestatedCreditAgreementメンバー肝細胞癌:シティバンクメンバーアメリカ公認会計基準:RevolvingCreditFacilityMembers2021-12-060001691303HCC:Second AmendedAndRestatedCreditAgreementメンバー肝細胞癌:シティバンクメンバーSRT:シーン予測メンバアメリカ公認会計基準:RevolvingCreditFacilityMembers2023-10-150001691303HCC:Second AmendedAndRestatedCreditAgreementメンバーアメリカ公認会計基準:RevolvingCreditFacilityMembers2022-12-310001691303肝細胞癌:ABLFacilityMemberアメリカ公認会計基準:RevolvingCreditFacilityMembers2022-12-310001691303US-GAAP:BridgeLoanMembers肝細胞癌:シティバンクメンバーアメリカ公認会計基準:RevolvingCreditFacilityMembers2018-10-150001691303肝細胞癌:シティバンクメンバーアメリカ公認会計基準:RevolvingCreditFacilityMembersUS-GAAP:LetterOfCreditMember2018-10-150001691303US-GAAP:BridgeLoanMembers肝細胞癌:シティバンクメンバーアメリカ公認会計基準:RevolvingCreditFacilityMembers2022-12-310001691303肝細胞癌:シティバンクメンバーアメリカ公認会計基準:RevolvingCreditFacilityMembersUS-GAAP:LetterOfCreditMember2022-12-310001691303肝細胞癌:シティバンクメンバーアメリカ公認会計基準:RevolvingCreditFacilityMembers2022-01-012022-12-310001691303アメリカ-GAAP:高齢者の注意事項メンバー肝細胞癌:高齢者安全説明2028メンバー2021-12-060001691303HCC:SeniorSecuredNotesDue 2024既存の注釈メンバーアメリカ-GAAP:高齢者の注意事項メンバー2021-12-060001691303HCC:SeniorSecuredNotesDue 2024既存の注釈メンバーアメリカ-GAAP:高齢者の注意事項メンバー2021-12-062021-12-060001691303アメリカ-GAAP:高齢者の注意事項メンバーHCC:SeniorSecuredNotesDue 2024 NewNotesMember2019-01-012019-12-310001691303アメリカ-GAAP:高齢者の注意事項メンバーHCC:SeniorSecuredNotesDue 2024 NewNotesMember2021-12-060001691303アメリカ-GAAP:高齢者の注意事項メンバー2021-12-060001691303HCC:SeniorSecuredNotesDue 2024 NewNotesMember2021-12-062021-12-060001691303HCC:SeniorSecuredNotesDue 2024 NewNotesMemberアメリカ公認会計基準:債務ツール返済期間の2人のメンバー2021-12-062021-12-060001691303アメリカ-公認会計基準:債務ツール返済期間3年メンバーHCC:SeniorSecuredNotesDue 2024 NewNotesMember2021-12-062021-12-060001691303HCC:SeniorSecuredNotesDue 2024 NewNotesMember米国-公認会計基準:債務ツール返済期間4メンバー2021-12-062021-12-060001691303アメリカ-GAAP:高齢者の注意事項メンバー肝細胞癌:高齢者安全説明2028メンバー2022-01-012022-12-310001691303SRT:最小メンバ数2022-12-310001691303SRT:最大メンバ数2022-12-3100016913032020-03-012020-03-3100016913032020-10-012020-12-3100016913032022-03-012022-03-310001691303HCC:The New Stock Repurche Program Member2019-03-260001691303最初の株式買い戻し計画のメンバー2018-05-020001691303最初の株式買い戻し計画のメンバー2020-01-012020-12-310001691303HCC:The New Stock Repurche Program Member2020-01-012020-12-310001691303HCC:The New Stock Repurche Program Member2020-12-310001691303肝細胞癌:四半期支部員2022-02-182022-02-180001691303肝細胞癌:四半期支部員2022-03-102022-03-100001691303肝細胞癌:四半期支部員2022-04-262022-04-260001691303肝細胞癌:四半期支部員2022-05-132022-05-130001691303肝細胞癌:特殊部門メンバー2022-05-032022-05-030001691303肝細胞癌:特殊部門メンバー2022-05-202022-05-200001691303肝細胞癌:四半期支部員2022-08-012022-08-010001691303肝細胞癌:四半期支部員2022-08-182022-08-180001691303肝細胞癌:特殊部門メンバー2022-08-292022-08-290001691303肝細胞癌:四半期支部員2022-10-242022-10-240001691303肝細胞癌:四半期支部員2022-11-112022-11-110001691303アメリカ公認会計基準:副次的事件メンバー2023-02-092023-02-090001691303肝細胞癌:四半期支部員SRT:シーン予測メンバ2023-02-272023-02-270001691303アメリカ公認会計基準:副次的事件メンバー2023-02-132023-02-130001691303SRT:シーン予測メンバ肝細胞癌:特殊部門メンバー2023-03-072023-03-070001691303米国-公認会計基準:非指定メンバーアメリカ-公認会計基準:メンバー交換SRT:天然ガス備蓄メンバ2021-12-31肝細胞癌:派生ツール0001691303米国-公認会計基準:非指定メンバーアメリカ-公認会計基準:商品契約メンバーSRT:天然ガス備蓄メンバ2022-01-012022-12-31Utr:BTU0001691303米国-公認会計基準:非指定メンバーアメリカ-公認会計基準:商品契約メンバーSRT:天然ガス備蓄メンバ2021-01-012021-12-310001691303アメリカ-公認会計基準:公正価値入力レベル1メンバーアメリカ-GAAP:公正価値は再帰的メンバーを測定するアメリカ-公認会計基準:商品契約メンバーSRT:天然ガス備蓄メンバ2022-12-310001691303アメリカ-GAAP:公正価値は再帰的メンバーを測定するアメリカ-公認会計基準:商品契約メンバーアメリカ-公認会計基準:公正価値入力レベル2メンバーSRT:天然ガス備蓄メンバ2022-12-310001691303アメリカ-GAAP:公正価値は再帰的メンバーを測定するアメリカ-公認会計基準:商品契約メンバーアメリカ-公認会計基準:公正価値投入レベル3メンバーSRT:天然ガス備蓄メンバ2022-12-310001691303アメリカ-GAAP:公正価値は再帰的メンバーを測定するアメリカ-公認会計基準:商品契約メンバーSRT:天然ガス備蓄メンバ2022-12-310001691303アメリカ-公認会計基準:公正価値入力レベル1メンバーアメリカ-GAAP:公正価値は再帰的メンバーを測定するアメリカ-公認会計基準:商品契約メンバーSRT:天然ガス備蓄メンバ2021-12-310001691303アメリカ-GAAP:公正価値は再帰的メンバーを測定するアメリカ-公認会計基準:商品契約メンバーアメリカ-公認会計基準:公正価値入力レベル2メンバーSRT:天然ガス備蓄メンバ2021-12-310001691303アメリカ-GAAP:公正価値は再帰的メンバーを測定するアメリカ-公認会計基準:商品契約メンバーアメリカ-公認会計基準:公正価値投入レベル3メンバーSRT:天然ガス備蓄メンバ2021-12-310001691303アメリカ-GAAP:公正価値は再帰的メンバーを測定するアメリカ-公認会計基準:商品契約メンバーSRT:天然ガス備蓄メンバ2021-12-310001691303肝細胞癌:ABLFacilityMemberアメリカ公認会計基準:RevolvingCreditFacilityMembers2022-12-310001691303HCC:SeniorSecuredNotesDue 2024既存の注釈メンバーアメリカ-GAAP:高齢者の注意事項メンバーアメリカ-公認会計基準:公正価値入力レベル2メンバー2022-12-310001691303米国-GAAP:制限株式単位RSUメンバー2022-12-310001691303HCC:A 2017持分計画メンバー米国-公認会計基準:制限された株式メンバー2022-01-012022-12-310001691303HCC:A 2017持分計画メンバー肝細胞癌:制限株式単位RSUsServiceBasedVestingConditionsMember2022-12-310001691303HCC:A 2017持分計画メンバー肝細胞癌:制限株式単位RSUsServiceBasedVestingConditionsMember2022-01-012022-12-31肝癌:細分化市場0001691303アメリカ公認会計基準:運営部門メンバー肝細胞癌:MiningSegmentMember2022-01-012022-12-310001691303アメリカ公認会計基準:運営部門メンバー肝細胞癌:MiningSegmentMember2021-01-012021-12-310001691303アメリカ公認会計基準:運営部門メンバー肝細胞癌:MiningSegmentMember2020-01-012020-12-310001691303アメリカ-公認会計基準:材料対帳プロジェクトメンバー2022-01-012022-12-310001691303アメリカ-公認会計基準:材料対帳プロジェクトメンバー2021-01-012021-12-310001691303アメリカ-公認会計基準:材料対帳プロジェクトメンバー2020-01-012020-12-310001691303SRT:シーン予測メンバ2023-02-272023-02-270001691303SRT:シーン予測メンバ2023-03-072023-03-07

アメリカです

アメリカ証券取引委員会

ワシントンD.C.,20549

表10-K

| | | | | |

| ☒ | 1934年証券取引法第13条又は15条に基づいて提出された年次報告

|

本財政年度末まで十二月三十一日, 2022

あるいは…。

| | | | | |

| ☐ | 1934年証券取引法第13条又は15条に基づいて提出された移行報告 |

そこからの過渡期について

依頼書類番号:001-38061

戦士Met Coal,Inc.

(登録者の正確な氏名はその定款に記載)

| | | | | | | | | | | |

デラウェア州 | | 81-0706839 |

| (登録設立又は組織の国又はその他の管轄区域) | | (国際税務局雇用主身分証明書番号) |

| | | |

| 16243ショッキング金属加工216 | | |

| ブルックウッド | アラバマ州 | | 35444 |

| (主な行政事務室住所) | | (郵便番号) |

(205) 554-6150

(登録者の電話番号、市外局番を含む)

同法第12条(B)に基づいて登録された証券:

| | | | | | | | |

| クラスごとのタイトル | 取引コード | 登録された各取引所の名称 |

| 普通株は、1株当たり0.01ドルです | 肝細胞癌 | ニューヨーク証券取引所 |

| Aシリーズの初級参加優先株を購入する権利は、1株当たり0.01ドルです | -- | ニューヨーク証券取引所 |

同法第12(G)条により登録された証券:なし

登録者が証券法規則405で定義されている経験豊富な発行者である場合は、再選択マークで示してくださいはい、そうですý No o

登録者がこの法第13節または第15節(D)節に基づいて報告を提出する必要がないかどうかを再選択マークで示す。はい、そうですo 違います。ý

再選択マークは、登録者が(1)過去12ヶ月以内(または登録者がそのような報告の提出を要求されたより短い期間)に、1934年の証券取引法第13条または15(D)節に提出されたすべての報告書を提出したかどうか、および(2)過去90日以内にそのような提出要件に適合しているかどうかを示すはい、そうですý No o

再選択マークは、登録者が過去12ヶ月以内(または登録者がそのような文書の提出を要求されたより短い時間以内)に、S−T規則405条(本章232.405節)に従って提出を要求した各相互作用データファイルを電子的に提出したか否かを示すはい、そうです ý No o

登録者が大型加速申告会社,加速申告会社,非加速申告会社であるか,小さな報告会社や新興成長型会社であるかを再選択マークで示す。参照の定義“大型加速ファイルサーバは” “ファイルマネージャを加速させ” “規模の小さい報告会社”そして“新興成長型会社”取引法第12 b-2条にある。

| | | | | | | | | | | | | | | | | | | | | | | |

| 大型加速ファイルサーバ | ý | ファイルマネージャを加速する | o | 非加速ファイルサーバ | o | 規模の小さい報告会社 | ☐ |

| 新興成長型会社 | ☐ | | | | | | |

新興成長型企業であれば、登録者が延長された移行期間を使用しないことを選択したか否かを再選択マークで示し、取引所法第13(A)節に提供された任意の新たまたは改正された財務会計基準を遵守するo

登録者が報告書を提出したかどうかを再選択マークで示し、その経営陣が“サバンズ-オキシリー法案”(“米国連邦法典”第15編、第7262(B)節)第404(B)条に基づいてその財務報告の内部統制の有効性を評価したことを証明する。この評価は、その監査報告書を作成または発行する公認会計士事務所によって行われる☒

証券が同法第12条(B)に基づいて登録されている場合は,登録者の財務諸表が以前に発表された財務諸表の誤り訂正を反映しているか否かを示すチェックマークを適用する。はい、そうです☐ No ý

これらのエラーのより真ん中に登録者の任意の実行者が関連回復中に第240.10 D−1(B)条に従って受信されたインセンティブベースの補償に従って回復分析を行う必要があるかどうかを再選択マークで示す。はい、そうです☐ No ý

登録者が空殻会社であるか否かをチェックマークで示す(取引法第12 b-2条で定義されている)。はい、そうです☐ No ý

登録者の非関連会社が保有する議決権付き株の総時価は,2022年6月30日の普通株の終値,すなわちニューヨーク証券取引所に報告された登録者が最近完成した第2四半期に基づいて,約$である1.9十億ドルです。

2023年2月13日までに発行された普通株式数:51,923,478

法団に成立した文書を引用する

登録者は,2022年12月31日後120日以内に米国証券取引委員会に提出される2021年株主総会の最終委託書の一部を引用して本報告書の2022年12月31日までの年度の第III部に組み込む。

カタログ

| | | | | | | | |

前向きに陳述する | 1 |

| 用語語彙表の選定 | 3 |

| 第1部 | |

| 第1項。 | 業務.業務 | 6 |

| 第1 A項。 | リスク要因 | 21 |

| 項目1 B。 | 未解決従業員意見 | 52 |

| 第二項です。 | 属性 | 53 |

| 第三項です | 法律訴訟 | 64 |

| 第四項です。 | 炭鉱安全情報開示 | 64 |

| 第II部 | |

| 五番目です。 | 登録者普通株、関連株主事項及び発行者が株式証券を購入する市場。 | 65 |

| 第六項です。 | [保留されている] | 66 |

| 第七項。 | 経営陣の財務状況と経営成果の検討と分析 | 67 |

| 第七A項。 | 市場リスクの定量的·定性的開示について | 86 |

| 第八項です。 | 財務諸表と補足データ | 86 |

| 第九項です。 | 会計と財務情報開示の変更と相違 | 87 |

| 第9条。 | 制御とプログラム | 87 |

| プロジェクト9 B。 | その他の情報 | 87 |

| プロジェクト9 Cです。 | 検査妨害に関する外国司法管区の開示 | 87 |

| 第三部 | |

| 第10項。 | 役員·幹部と会社の管理 | 88 |

| 第十一項。 | 役員報酬 | 88 |

| 第十二項 | 特定の実益所有者の担保所有権及び経営陣及び関連株主の事項 | 88 |

| 十三項。 | 特定の関係や関連取引、取締役の独立性 | 88 |

| 14項です。 | 最高料金とサービス | 88 |

| 第IV部 | |

| 第十五項。 | 展示品と財務諸表の付表 | 89 |

| 第十六項。 | 表格10-Kの概要 | 92 |

| サイン | 93 |

| 財務諸表索引 | F-1 |

前向きに陳述する

このForm 10-K年次報告(“年次報告”)には、改正後の1933年証券法第27 A節(“証券法”)と1934年証券取引法改正後の第21 E節(“取引法”)が指す“前向き声明”が含まれており、これらの条項に適合した安全港保護を目的としている。これらの陳述は、リスクおよび不確実性に関連し、将来の結果の予測および未決定の金額の推定に基づく分析および他の情報に関し、私たちの将来の見通し、発展、および業務戦略にも関連する可能性がある。仮説に言及する際に含めて、“予想”、“大体”、“仮説”、“信じ”、“可能”、“予想”、“継続”、“推定”、“予想”、“目標”、“未来”、“計画”、“可能”、“計画”、“潜在”、“予測”、“プロジェクト”、“すべき”および同様の用語およびフレーズを使用した。本年度報告書では展望的な陳述が決定された。これらの展望的陳述は、私たちの未来の事件に影響を与える期待と信念に基づいて行われ、私たちの運営と業務環境に関連する不確実性と要素の影響を受け、これらのすべての不確定性と要素は予測困難であり、その多くは私たちがコントロールできないものであり、私たちの実際の結果はこれらの前向き陳述に表現されたり暗示されたりする事項とは大きく異なる可能性がある。これらのリスクと不確実性は含まれているが、これらに限定されない

•世界流行病の影響、例えば新冠肺炎の大流行、それが私たちの業務、従業員、サプライヤーと顧客、大都市石炭と鉄鋼業界及び世界経済市場に与える影響を含む

•インフレが私たちのビジネスに与える影響は私たちのコストと収益性への影響を含めています

•私たちと顧客との関係や顧客に影響を与える他の条件

•私たちのビジネス戦略を成功させました

•私たちの冶金石炭(“MET”)輸送は得られなかったり価格が上昇したりした

•コストの大幅な増加と変動、原材料、採鉱設備、調達部品の交付遅延

•労働停止、労働契約交渉、従業員関係、労働力供給

•競争と為替変動

•まだ主張されていないクレームを含めて訴訟

•サイバーセキュリティの脅威を含むテロやセキュリティ脅威

•世界の鉄鋼需要と下流が精炭価格に及ぼす影響

•天気と自然災害が需要と生産に与える影響

•精炭価格や需要が大幅に減少し続けている

•石炭産業に固有の困難と挑戦は、私たちがコントロールできない

•私たちは採掘された石炭埋蔵量を経済的に開発または獲得する能力を持っています

•採掘に関連する地質、設備、許可、場所参入、経営リスクと新技術

•採掘された石炭の埋蔵量の推定は正確ではありません

•私たちの労働者が福祉に関連したコストを補償します

•私たちの免許、ライセンス、そして他の許可に挑戦します

•環境、健康、安全に関する法律法規に関する挑戦

•連邦、州、地方規制機関に関する規制要求と、これらの機関は、私たちの鉱山を一時的または永久的に閉鎖することを命じた

•気候変動への懸念と私たちの業務の環境への影響

•受け入れ可能な条項で保証債券を獲得または更新できなかったことは、埋め立てや石炭賃貸義務を獲得する能力に影響を与える可能性がある

•私たちの埋め立てと鉱山閉鎖の義務は

•私たちの巨額の債務と債務超過要求は

•私たちは、私たちが第2の改正と再署名した信用手配(“ABLローン”または“2回目の改正と再署名された信用協定”)と契約(以下の定義)における約束を守ることができるかどうか

•十分な流動資金と資本と金融市場のコスト、獲得可能性、および参入

•私たちは将来の現金税率の予想と純営業損失の繰越能力(“NOL”)を有効に利用する

•四半期配当金や特別配当金を支払い続けることができます

•私たちの株式買い戻し計画または他の計画に基づいて行われる任意の株の買い戻しの時間と金額

•私たちの会社の登録証明書と私たちの権利協定(以下のように定義されています)に基づいて、私たちの譲渡制限に関連するいかなる結果も;

•ロシア戦争の影響を含む地政学的事件

•軌道性能の問題やアラバマ州モビル港McDuffie埠頭の天気や機械故障の影響で、私たちの製品を顧客に輸送することができません

•他の要素は、“リスク要因”で議論されている他の要素を含む

これらの展望性陳述は多くのリスクと不確定要素に関連し、実際の結果と展望性陳述が提案した結果とは大きく異なる可能性がある。したがって、展望的陳述は、“第2の部分、項目7.経営陣の財務状況および業務成果の議論および分析”、第1の部分、プロジェクトIAに記載された要因を含む様々な要因を考慮すべきである。リスク要因“および本年度報告書の他の部分、および我々が米国証券取引委員会(”米国証券取引委員会“)に提出した他の文書で時々提出された内容。これらの文書は、我々のウェブサイトまたは米国証券取引委員会の電子データ収集および分析検索システムによって得ることができる。このような危険と不確実性を考慮して、私たちはあなたにこのような展望的な陳述に過度に依存しないように想起させる。

私たちが本年度報告書または他の場所で行った前向きな陳述を考慮すると、このような陳述は、私たちがこれらの陳述をした日のみを説明する。新しい危険と不確実性が時々発生し、私たちはこのような事件やそれらが私たちに及ぼす可能性のある影響を予測できない。法律に別途規定がある以外に、本年度報告書の発表日後に本年度報告書の前向き陳述を更新または修正する責任もありません。このような危険と不確実性を考慮して、あなたは本年度報告書または他の場所で行われたいかなる前向きな陳述も起こらないかもしれないということを記憶しなければならない。

用語語彙表の選定

以下に年次報告で用いた部分タームの語彙表を示す

アシュ。石炭に含まれるシリカ,鉄,アルミナ,その他の不燃物質からなる不純物。灰分は石炭の重量を増加させるため,処理コストが増加し,石炭の燃焼特性に影響を与える

割り当てられた埋蔵量。現在運営中であり,現在遊休または許可証が提出されている作業で採掘される石炭を計画し,最終的にこの鉱を開発して採鉱作業を開始する予定である

煙炭。水分含有量が20%(重量比)未満である一般石炭。それは緻密で黒で、一般的に明確で明るい、暗い物質の帯を持っている

イギリス製熱量単位(“Btu”)。水が最大密度(39華氏度)を有する温度で、1ポンドの純液体水の温度を1華氏度に向上させるのに必要な熱エネルギーの単位を提供する

炭層です。石炭鉱物は層状に分布している.各階を“継ぎ目”と呼ぶ

コーラです。空気なしで石炭を非常に高い温度に加熱して発生する硬質乾燥炭素物質。コークスは鉄鋼を製造するために使われる。その生産は多くの有用な副産物を生み出した

連続鉱夫。石炭層から石炭を切断し、連続作業中にコンベアまたは路面電車に積載するための地下採鉱用機械を提供する。対照的に、通常の採鉱部門は採掘を停止しなければならない

連続採掘する。石炭層から石炭を切断し、石炭を輸送システムに連続的に積載して、切断、穿孔、射孔、および積載の個別サイクルを除去する地下採鉱形態を提供すること

CSXです。CSX社です

環境保護局です。環境保護局です

開発段階物件採掘埋蔵量は開示されたが、物質採掘の財産はない。

ハードコークス炭(“HC”)。硬コークス炭は精炭の一種であり、強コークスを生産するために必要な原料である。これは,このような石炭から製造されたコークスの強度,収量,粒度分布に基づいて評価され,これは石炭の等級と塑性特性に依存する。硬コークス炭の取引価格は他の石炭よりも高く、それらは強いコークスを生産する上で重要であり、限られた資源であるからである

指示された鉱物資源鉱物資源の一部は、その数量、等級或いは品質は十分な地質証拠とサンプリングによって推定される。指示された鉱物資源に関連する地質確実性レベルは、鉱山計画と鉱床経済実行可能性の評価を支援するために、合格者(“アメリカ証券取引委員会”規則参照)に十分に詳細に修正係数を適用させるのに十分である。指示鉱物資源の信頼度は測定鉱物資源の信頼度よりも低いため,指示鉱物資源は可能な鉱物埋蔵量にしか変換できない。

推定された鉱物資源です鉱物資源の一部であり、その数量、等級或いは品質は限られた地質証拠とサンプリングによって推定される。推定された鉱物資源に関連する地質の不確定性が高すぎて、経済採掘の将来性を影響する可能性のある関連技術と経済要素を応用できず、それによって経済の実行可能性の評価に役立つ。

長い壁を採掘する。採炭機は地下採鉱形式で、2つの回転ドラムで機械的に採炭機を1つの露天の長作業面を往復牽引する。ドラムが石炭を採掘する時、油圧システムは鉱山の天板を支持している。ベルトコンベアは緩んだ石炭を地下炭鉱コンベアに輸送し、後者は石炭を地面に輸送する。長壁採掘は現在最も効果的な地下採掘方法である

測定可能な鉱物資源鉱物資源の一部は、その数量、等級或いは品質は確実な地質証拠とサンプリングによって推定された。測定された鉱物資源に関連する地質確実性レベルは、適格者(米国証券取引委員会規則で定義されているような)が修正要因を十分に詳細に適用するのに十分である

鉱場計画と鉱物経済の実行可能性の最終評価を支持する。鉱物資源を測定する信頼度は,鉱物資源を指示したり,鉱物資源を推定したりする信頼度よりも高いため,測定鉱物資源を明らかにされた鉱物埋蔵量や可能な鉱物埋蔵量に変換することができる。

冶金石炭。コークスを製造するために適切な炭化特性を有し、硬コークス炭(上記で定義されている)、半軟コークス炭、および噴炭石炭を含む、製鋼の粉体原料として使用される様々な等級の石炭。精炭品質は4つの重要な標準に依存する:(1)コークス収率に影響する揮発度;(2)コークス品質に影響する不純物レベル;(3)コークス強度に影響する成分;(4)コークス炉の安全に影響する他の基本的な特徴。MET石炭は通常特に高いBtu特性を有するが,灰分と硫黄含有量は低い

公トンです。約2205ポンドに相当します1トン当たりの見積もりの国際基準は1トン当たりドルに基づいている。別の説明を除いて,公トンは本年度報告で指摘された計量単位であり,本年度報告で言及されている“トン”または“トン数”はいずれも公トンを指す。1公トンは1.10231短トンに相当する

採掘可能な石炭です石炭備蓄基地の商業採掘可能な部分には、支柱、フェンダー、または財産バリアに残るすべての石炭は含まれていない

鉱物埋蔵量。指示·測定された鉱物資源のトン数や品位や品質の推定であり,合格者から見れば経済的に実行可能なプロジェクトの基礎とすることができる。より具体的には、希釈材料と、材料を採掘または抽出する際に発生する可能性のある損失の補償とを含む、測定または指示された鉱物資源の経済的に採掘可能な部分である。

鉱物資源です経済価値を有する物質の地殻中或いは地殻上での集中或いは存在状態を指し、その形式、等級或いは品質と数量は合理的な経済採掘の将来性がある。鉱物資源は鉱化に対する合理的な推定であり、関連要素、例えば限界品位、可能な採鉱規模、位置或いは連続性を考慮して、仮説と合理的な技術と経済条件下で、すべて或いは部分が経済的に採掘可能なものになる可能性が高い。これは掘削やサンプリングされたすべての鉱化リストだけではない

要素を修正する。 鉱物埋蔵量の経済的実行可能性を決定するために、資格のある人は指示と測定された鉱物資源を適用する要素を評価しなければならない。資格のある人は修正要素を適用して評価し、測定と指示された鉱物資源を明らかで可能な鉱物埋蔵量に変換しなければならない。これらの要因は、採鉱、加工、冶金、インフラ、経済、マーケティング、法律、環境コンプライアンス、計画、交渉、または現地個人または団体との合意、および政府要素を含むが、これらに限定されない。適用される改質要素の数、タイプ、および特定の特性は、必然的に鉱物、鉱山、財産またはプロジェクトの関数であり、鉱物、鉱山、財産またはプロジェクトに依存するであろう。

MSHAです鉱山安全衛生監督管理局

負担が重すぎる。炭層を覆う土層と岩層。露天採掘作業では、石炭を採掘する前に被覆層を除去しなければならない

石炭を炭化する。製鋼所で使用される石炭は,石炭粉を高炉に噴射するために用いられ,製鋼用コークスと組み合わせて使用される。石炭噴出の使用は,鉄鋼メーカーが製鋼過程に必要なコークス数を減少させることができる

製造工場。選鉱所は通常、一つの工場がいくつかの鉱場にサービスを提供する可能性があるにもかかわらず、一つの鉱場に位置する。石炭選別所は石炭を粉砕,分級,洗浄して不純物を除去し,特定の顧客用に準備する施設である。洗浄過程には追加的な利点があり、それは石炭中のいくつかの硫黄含有量を除去することだ

可能な鉱物埋蔵量。指示されています場合によっては測定可能な鉱物資源の経済的に採掘可能な部分です

生産性です本年度報告で使用したのは,MSHAが公表した坑内工数当たり生産されたクリーン公トン石炭である

明らかにされた鉱物埋蔵量。鉱物資源を計量する経済的採掘可能部分であり,鉱物資源の転換を計量することでしか生じない

海を埋め立てて地を造る。採鉱活動後、土地や環境を元のまたは他の方法で回復した状態に戻す過程。この過程には,通常“再構築”や土地を再構築し,元の姿に戻すこと,表層土壌を復元し,現地の草や地被植物を栽培することが含まれる。埋め立て作業は通常特定の場所の採鉱が完了する前に行われる。回収は州と連邦法によって厳格に規制されている

可採埋蔵量。炭層内に残った石炭(すなわち天板に残った石炭柱,鉱山内で経済的でない石炭を回収するなど)を差し引いて採掘·販売可能な採掘可能石炭公トン。合理的な準備と処理損失に応じて調整します

保留します。埋蔵量を決定する際には、経済的に合法的に採掘または生産された部分の鉱物を採掘することができる

屋根です。石炭層上方の岩石又は他の鉱物層;採炭作業場所の頂面

アメリカ証券取引委員会です。アメリカ証券取引委員会です

泥を貯水する。堤、盆地、干潟、池、およびスラリーを含む、石炭泥廃棄物処理のための構築物全体。石炭を採掘して整理する過程で、廃棄物が発生し、永久的に貯水池に処分されなければならない。泥はスラッジ、ほこり、水、石炭屑と粘土粒子の混合物であり、貯水池の中で最もよく見られる処分材料である

沈下する。現地で鉱山の天板が崩壊した場合,地表の横方向または垂直に移動する。長壁採掘は,上覆岩層を支える石炭の採掘により計画的に沈下した

硫黄です。石炭中に異なる数で存在する元素は、燃焼時に環境劣化を招く。二酸化硫黄は石炭が燃焼して発生するガス状副産物である

露天地雷。石炭が地表に位置するか、または地表に近接しており、地下でトンネルを掘削することなく、土壌被覆層(“被覆層”を参照)を除去することによって採掘できることを特徴とする炭鉱

ケトンあるいは…。トン数。上の“公トン”を参照してください

動力石炭。発電所および工業蒸気ボイラは、発電および/または蒸気のための石炭を使用する。一般的に、そのBtu熱含有量はMET石炭より低く、揮発分はMET石炭より高い

地下鉱場です。“深”鉱とも呼ばれ、通常地球表面の数百フィート以下の深さに位置する。地下炭鉱の石炭は通常機械で運搬され、シャトル車、ベルトコンベア、リフト機で地面に移動します

第1部

プロジェクト1.ビジネス

概要

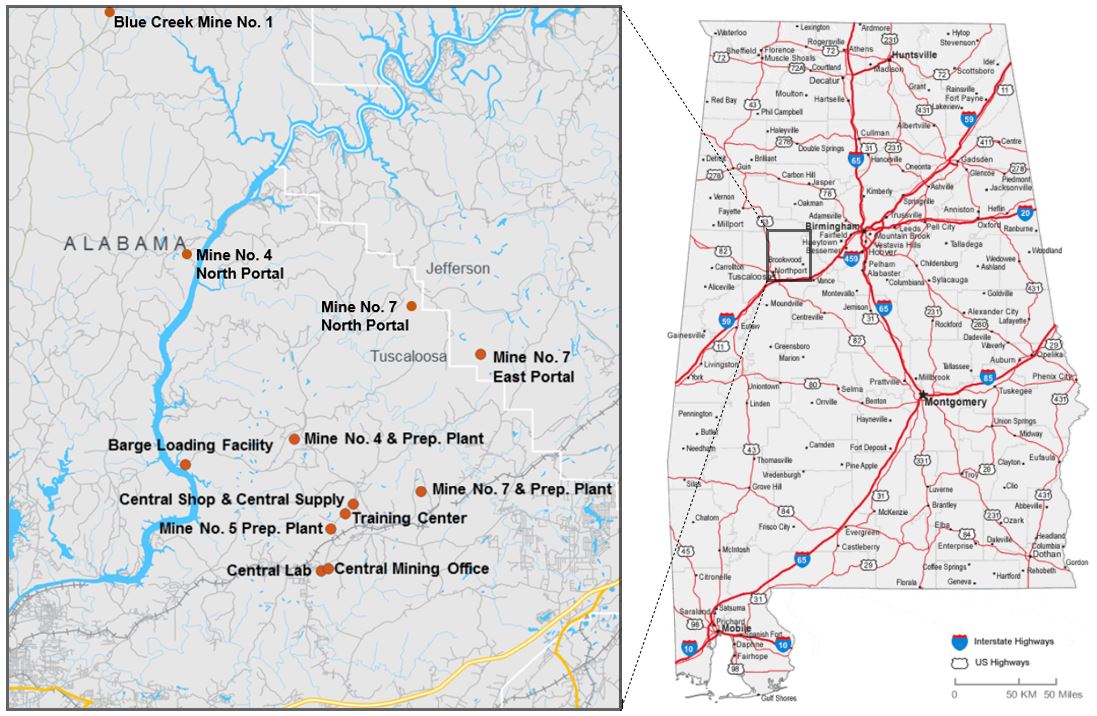

Wrior Met Coal,Inc.(その子会社“会社”あるいは“Warrior”)は米国に本部を置く世界鉄鋼業界の環境意識と社会意識を持つサプライヤーであり、アラバマ州ブルックウッドに本部を置く。私たちはヨーロッパ、南米、アジアの金属メーカーが鉄鋼を生産する重要な構成要素である非熱力石炭の採掘に完全に取り組んでいる。私たちは大規模で低コストの良質なMET石炭生産者と輸出業者で、硬焦炭(“HC”)とも呼ばれ、アラバマ州にある地下炭鉱、四号鉱、七号鉱で効率的な長壁作業を経営しています。2022年、私たちのMET石炭の総生産量は570万トンです。我々の天然ガス事業は,鉱山中の天然ガスレベルを低下させることにより,所有またはレンタルされた炭層から天然ガスを採掘·販売する。

私たちは単一の報告可能な部門として運営されている。我々の総合収入、損益、総資産については、本年度報告F-1ページからの財務諸表を参照してください。

私たちの競争優位は

私たちは次のような競争優位を持っていると信じています

先進的な純MET石炭メーカーは良質なMET石炭製品に集中していますそれは.他に公開されているアメリカの石炭会社とは異なり、私たちのほとんどの収入は世界の海運市場で良質な石炭を販売することから来ている。私たちのすべての資源は主に採掘、輸送、そして精炭の販売に使用されている。我々のHCのプレミアム特性は,鉄鋼メーカーの基礎原料石炭として非常に適しており,標準プルグローバルプース指数(S&P Global Platts Index)に近いかそれ以上の価格をもたらしている(以下のように定義する)。私たちの石炭は低硫黄、低中灰分、LV~MVおよび他の特性、およびそれらに対する私たちの混合能力を有し、これは私たちのHC製品を顧客の全体的なコークス炭需要における重要な構成要素とした。我々の良質MET石炭により,他の米国MET石炭メーカーよりも高い実現価格と運営利益率を実現することができる。

世界的な青渓は私たちに高いリターンの成長プロジェクトを提供してくれたBlue Creekはアメリカにしか残っていない大型未開発良質、高揮発分(“高Vol”)A石炭埋蔵量の一つであり、アメリカ証券取引委員会鉱物埋蔵量の新しい規則、特にS-K法規第1300条の採鉱登録会社の財産開示現代化に関する規定に基づいて、同社は6,820万公トンの可採埋蔵量と3,920万公トンの埋蔵量を含まない石炭資源を有し、合計1.074億トンである。私たちは隣接物件を買収する能力があり、1回の長壁作業を仮定すると、総可採埋蔵量を約1.04億トンに増加させ、鉱山寿命は約30年である。また、私たちは埋蔵量を含まない石炭資源を可採埋蔵量に向上させる潜在力があると信じており、これは未来の探査活動と不動産買収の有利な結果に依存して、これは総埋蔵量トンを最大4,000,000公トンに増加させ、総埋蔵量は1.44億公トンに達し、鉱山寿命は40年以上になると信じている。High Vol Aの定価は、従来、オーストラリアの良質LVおよび米国LV石炭よりもやや低いが、これらの指数に対する割増を比較的長時間達成していることが観察された。アパラチア中部の生産者がより薄く深い埋蔵量を採掘しているため、高Vol A石炭はますます希少になり、価格を支え続けることが予想される。私たちはこれがBlue Creekのための機会を作って、良質な高Vol A石炭供給の低下によって推進される有利な価格設定動態を利用すると信じている

高柔軟なコスト構造はサイクル全体の収益性を保護しますそれは.私たちはすでに私たちの労働力、特許使用料、物流契約において私たちのコスト構造を“変更”し、私たちのコスト構造の中で様々な指数変化によって変化するコスト構造の割合を増加させた。我々の物流コスト構造は,低い肝細胞癌価格環境で現金需要を減少させ,肝細胞癌価格の高い範囲で現金需要を増加させるためである。我々の特許使用料は我々が実現した価格のパーセンテージで計算されるため,HCC価格の変化に伴い増加または減少する。また、肝細胞癌の価格設定に対応するために、連続鉱夫単位の使用を調整することができる。もし私たちが実現した価格が低下すれば、私たちの可変コスト構造は販売の現金コストを大幅に下げることができ、同時に価格の高い環境で効率的に上限を設定して、相当な運営キャッシュフローを作ることができます。私たちの高度で柔軟なコスト構造は、競争相手に対する重要な競争優位性を提供してくれており、すべての石炭市場条件下で利益を維持することが予想されます。

海運市場に著しい物流コストの優位性をもたらすそれは.私たちの二つの運営している炭鉱とBlue Creekは私たちのアラバマ州モビルの出口埠頭から約300マイル離れていて、代替輸送ルートが私たちの石炭を港に輸送します。他のアメリカのMET石炭生産者と比べて、私たちは港に近く、柔軟な物流ネットワークは私たちの物流コストの優位性を強化しました

主にヨーロッパ、南米、アジアにある高炉鉄鋼メーカーの多様な顧客群に石炭を販売しています。オーストラリアとカナダ西部の競争相手と比べて、私たちは大西洋盆地全体で顧客にサービスを提供する輸送時間と距離の優勢です。この利点は私たちの精炭利益率をもっと高くする。私たちの長期的で成熟した顧客グループは私たちの戦略的位置を強化した

高実現価格と低可変コスト構造が業界トップの利益率を推進するそれは.私たちの炭鉱の石炭はオーストラリアで生産された良質なHCと品質的に競争力があり、後者はこの業界のために価格を制定するために使用されている。低硫黄,中低灰分,LV~MVと高コークス化強度の組み合わせは,一般に低グレードのMET石炭に集中している他の米国MET石炭メーカーと比較して持続的な高価格を実現した。私たちは4号鉱と7号鉱が北米で最もコストの低い二つのMET炭鉱だと信じている

クリーンな貸借対照表と税務資産は、強力なキャッシュフローの発生を推進する。私たちが同行している他のアメリカの石炭生産者たちとは違って、私たちは年金やOPEBレガシー債務を持っていない。最低限のレガシー負債があれば、私たちは通常これらのタイプの負債に関連する年間固定債務の負担を受けないだろう。私たちのきれいな貸借対照表とその低い持続的な資本支出要求は、一連の石炭価格に合った環境下で強いキャッシュフローを発生させることができるようにした。また、私たちのキャッシュフローは、私たちのNOLが完全に使用または満期になるまで、低現金税率から利益を得ると予想され、これは私たちの営業利益に強力な現金変換を実現させるだろう

規律の厳しい財政政策が業績の安定を確保するそれは.私たちは財政規律を維持することで、石炭価格の変化による業務変動を管理することができると信じている。私たちは強力で保守的な貸借対照表を維持し、私たちの業務を支援するのに十分な流動性と財務的柔軟性を持つつもりだ。そこで,正常化EBITDAに基づく1.50−2.00倍の保守財務レバレッジ目標を維持し,1億ドルの最低流動性の維持を求める。私たちは私たちが推定した資本需要に基づいて私たちの流動性需要を評価し続ける予定だ。2022年12月31日現在、ABL融資メカニズムにおける1.233億ドルの借入金能力および8.295億ドルの現金および現金等価物を含む約9.528億ドルの利用可能な流動資金を持っている。もし私たちが発生したキャッシュフローが私たちの業務の需要を超えた場合、私たちは全面的な資本構成方法を採用し、債務返済を含む一連の選択を評価する予定だ。私たちは、私たちの資本構造を維持し、低い財務レバレッジを維持し、実質的に残された債務がなく、自由なキャッシュフローを最大限に生み出すことを確保することを求めるつもりだ

経験豊富な指導チームは深い業界の専門知識を持っているそれは.私たちの最高経営責任者(“CEO”)Walter J.シェラー、三世は、Walterエネルギー会社(“Walterエネルギー”)の元最高経営責任者であり、四号鉱と七号鉱を10年間直接管理した経験と、30年以上の長壁採炭経験を持っている。また、Walterエネルギーのある資産を買収した後、大都会石炭長壁の採掘に豊富な直接運営経験を持つキーパーソンを何人か招聘し、首席運営官ジャック·リチャードソンと取締役会のスティーブン·D·ウィリアムズを含む。私たちは安全鉱山を運営する上で良好な記録を持ち、優れた環境に取り組んでいる。私たちが安全に取り組むことは私たちのすべての業務全体の核心であり、政策意識と事故予防を重視することで職場の事故をさらに減らすことに取り組んでいるからです。2022年9月30日までの9ケ月で、アメリカ地下炭鉱の致命的な事故の発生率は0.025であり、2022年12月31日までの年度、4号鉱と7号鉱の総報告発病率はそれぞれ2.05%と1.61%であり、2022年9月30日までの9ケ月のアメリカのすべての地下炭鉱の全国総報告発病率4.68%より63%低い

温室効果ガスの排出削減と用水の削減を非常に重視している投資家や他の第三者は持続可能な発展問題にますます注目しており、私たちは私たちの運営と用水過程における温室効果ガス排出の削減に取り組んでいる。温室効果ガス排出は採鉱活動の副産物であり,地下冶金炭鉱の作業により炭層ガスが発生する。環境管理業界のトップとなるために,炭層ガスの捕獲を含めて採掘前,採掘期間,採掘後の温室効果ガス排出削減のためのいくつかの活動に積極的に参加している。私たちはまた私たちの水を使用する新しい技術を最適化することができる評価とテストを続けている。当社の温室効果ガス排出削減約束の一部として,同社は現在,我々の採鉱活動で発生する炭層ガスの約67%を捕獲している。 そして、私たちはこの天然ガスを天然ガス市場に売ることができる。同社は低品質の天然ガス工場も運営しており,通常販売できない天然ガスの品質を改善することができ,そうでなければこれらの天然ガスは大気中に漏洩する。その後、改善された天然ガスは販売され、消費者によって使用される。この工場は窒素や酸素などの他のガスを除去することでメタンを濃縮する複雑なシステムを用いて動作している。2021年には、開放された脱気孔から排出されるメタンを破壊するために、第三者と協力して、私たちの最初の照明弾システムを設置しました。また,EPA国家汚染物質排出除去システム(NPDES)計画により99.89%の適合性記録を実現することに成功し,規制点源排出により水汚染問題を解決する計画である。我々は依然として,温室効果ガスの排出削減と自然資源消費の削減により,我々の炭素足跡を削減するための措置に取り組んでいる

私たちの業務戦略は

資産最適化とコスト管理に集中し続けることで株主価値を向上させ、収益性やキャッシュフローの発生を推進することを目標としています。私たちがこの目標を達成するために取った主要な策略は以下の通りである

利益を最大化する生産それは.2022年12月31日までの1年間、7号鉱と4号鉱から570万トンの精炭を生産しました。私たちの経営陣の運営経験によると、市場条件が許可された場合、生産能力や生産能力に近い方法で生産を続け、現在のコストに相当するコスト状況で生産を続けていく自信があります

有機的な成長を最大限に達成する2022年5月3日,我々はBlue Creekの開発を再開し,アラバマ州に位置し,既存の鉱山に近い新しい世界的な長壁鉱山を完成させることを発表した。Blue Creekに位置する新しい単一長壁炭鉱は,操業開始最初の10年間に,平均年間440万トンの良質高Vol A Met石炭を生産できると予想されている。完全に開発されれば、Blue Creekは転換投資となり、年間生産能力を60%向上させ、私たちの製品の組み合わせを世界の顧客に拡大し、3種類の良質な炭化水素を提供し、海運市場で最高のプレミアム石炭価格を実現することが予想される。アメリカ証券取引委員会の鉱物埋蔵量の新しい規則、特にS-K法規第1300項、すなわち採鉱登録者財産の開示現代化によると、Blue Creekは6,820万トンの可採埋蔵量と3,920万トンの埋蔵量を含まない石炭資源を持ち、合計1.074億トンである。私たちは隣接物件を買収する能力があり、1回の長壁作業を仮定すると、総可採埋蔵量を約1.04億トンに増加させ、鉱山寿命は約30年である。また、私たちは、埋蔵量を含まない資源を可採埋蔵量に向上させる潜在力があると信じており、これは未来の探査活動と物件買収の有利な結果に依存して、これは総埋蔵量トンを最大4,000,000公トンに増加させ、総埋蔵量は1.44億公トンに達し、鉱山寿命は40年以上になると信じている。

私たちのマーケティング範囲を拡大し、実現された石炭価格と標準プルプル指数との間の強い相関を維持しますそれは.私たちは、(I)スポットMET石炭市場で日和見販売を行う場合と、(Ii)固定価格契約を締結することを選択する場合とを含む、標準プルプル指数よりも良い価格設定を実現することを目標として、私たちの販売とマーケティングの重点を改善するための戦略を実施した。このすべての要素は私たちの石炭製品をより広い鉄鋼顧客グループにさらに埋め込むことを目的としている。伝統的に、私たちは主にヨーロッパと南米のバイヤーに私たちの石炭を販売しています。2022年12月31日までの1年間、我々の販売地域顧客グループはヨーロッパで61%、アジアで20%、南米で19%を占めている。二零一七年二月から、XCoal Energy&Resources(“XCoal”)と手配し、XCoalの戦略パートナーとしてLV CCをいくつかの市場に輸出している。この手配によると,XCoalは以前スポット市場である市場に販売していた石炭を所有·販売しており,その金額は(I)手配適用期間中の総生産量の10%または(Ii)250,000トンである。XCoalとのこの手配により販売される数は比較的限られているが,我々は有利な立場にあり,我々が販売しているすべての石炭に関するXCoalの専門知識や関係から利益を得る可能性がある。そこで、XCoalと他のトン数をカバーするインセンティブベースの手配を達成しましたもしXCoalが私たちが以前に実現したよりも高い実現価格を提供することができれば

技術革新のチャンスを把握し、環境への影響を減少させ続ける私たちは私たちの従業員、顧客、コミュニティ、および他の利害関係者に責任を負う企業市民になるために完全に努力しています。私たちは責任感のある方法で私たちの製品を提供することを約束した。2022年には、第三者コンサルタントと協力して、重要性とリスク評価、測定可能な目標の作成と追跡、温室効果ガス排出削減、用水使用量の削減、管理基準の向上、コミュニティ影響評価を含む包括的な環境、社会、企業ガバナンス(ESG)戦略を策定した。私たちは私たちの長期環境目標に再焦点を当て、私たちの炭素足跡を減らすために積極的だが達成可能な目標を設定することに成功した。この戦略に基づき,2030年までに温室効果ガス排出を50%削減することと,2030年までに用水量を25%削減することを目標とした。2023年には,初のフルサイズメタン破壊蓄熱式熱酸化器(“RTO”)を設置する予定であり,排出を著しく削減することが予想され,業界専門家と協力して新たな企業環境管理情報システム(“EMIS”)ソフトウェアの第1段階をテスト·実施しており,時間とともに改善·増強していく予定である。EMISシステムには,水質と使用状況,廃棄物管理,温室効果ガス排出などの項目のモニタリングと追跡が含まれ,我々が発表した目標と目標に基づいて環境パフォーマンスデータを測定·評価することができる。企業経営陣や取締役会(“取締役会”)は、これらや他の技術革新の機会にますます注目している。

私たちの業務説明は

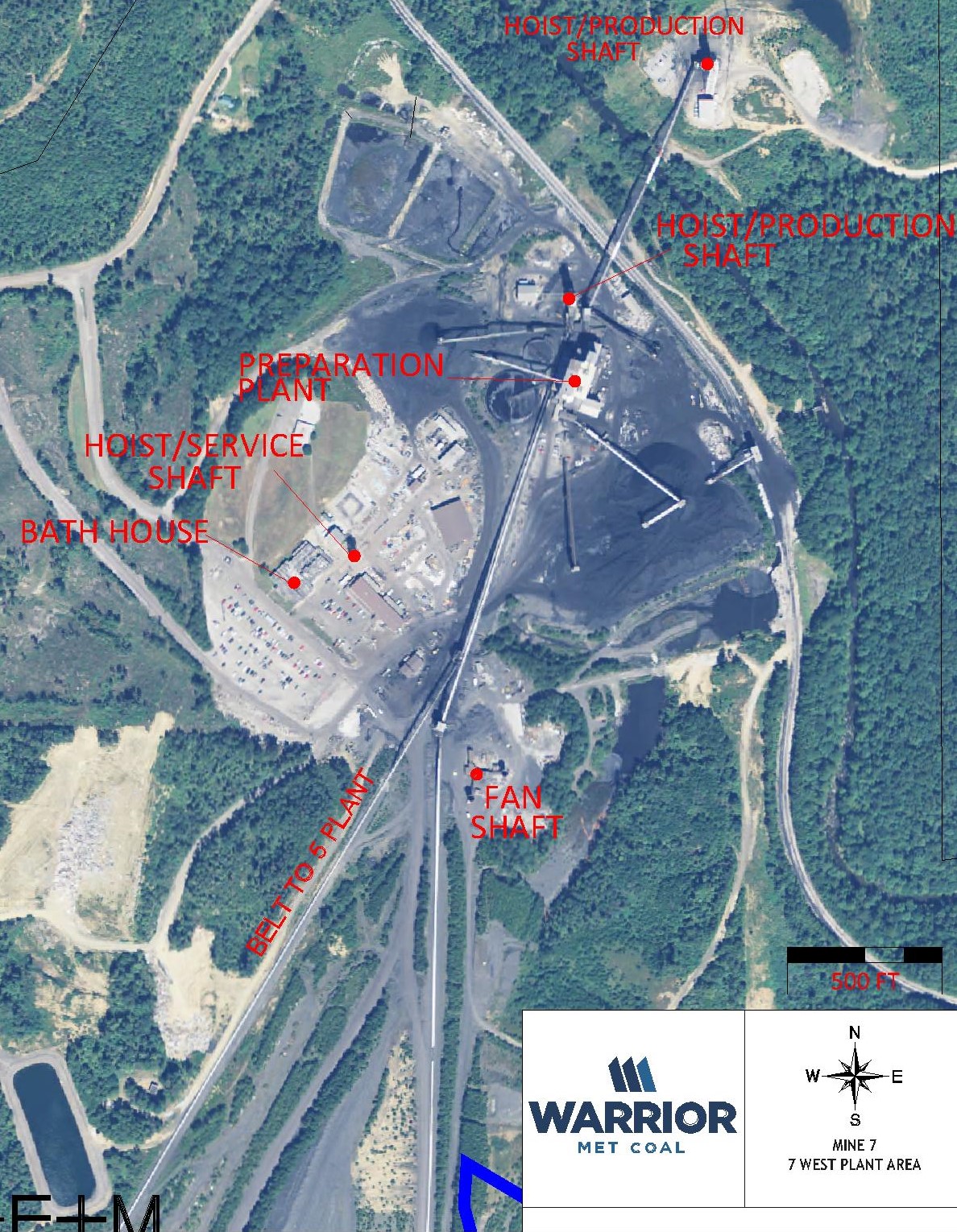

我々の地下採鉱業務本部はアラバマ州ブルックウッドにあり,マーシャル·ミラーが作成した埋蔵量報告によると,2022年12月31日現在,アラバマ州中西部バーミンガムとタスカルーサ間の採掘可能量は約8900万トンと推定されている。4号と7号炭鉱は地表下約2000フィートで作業し、北米地下で最も深い2つの炭鉱である。連続採鉱者の開発支援の下、長壁採掘技術を用いて精炭を採掘した

私たちの二つの運営している炭鉱とBlue Creekは私たちがアラバマ州モビル港の出口埠頭から約300マイル離れています。これはアメリカのMET石炭生産者の中で一番短い炭鉱から港までの距離だと思います。私たちの低コストと可変コスト構造、そして柔軟で効率的な鉄道とバージネットワークは、私たちのコストメリットと信頼できる海運市場参入を強化した。主にヨーロッパ、南米、アジアにある高炉鉄鋼メーカーの多様な顧客群に石炭を販売しています。オーストラリアとカナダ西部の競争相手と比べて、私たちは大西洋盆地全体の顧客にサービスを提供する上で輸送時間と距離の優位性を持っています。

著者らのHCCはアメリカ南部アパラチア地区で採掘され、中低揮発分(“Vm”)と高コークス反応後の強度(“CSR”)の特徴がある。これらの特性は私たちの石炭を製鋼用のコークス炭として非常に適している。我々の良質な石炭により,我々の実現価格は従来から普氏割増低変動率(“LV”)オーストラリアオフショア価格(“標準プルプル指数”)に近い。対照的に、米国アパラチア中部地域で生産されている石炭は通常、中から高いVmとオーストラリア指数価格要求を下回るCSRを持っている

私鉱四鉱、七鉱精炭は良質LV、MV精炭として販売しています。4号と7号鉱はアラバマ州ブルックウッドの近くにあり、CSX鉄道がサービスを提供しています。石炭生産者は通常石炭を炭鉱から輸出石炭積載施設に輸送する責任がある。輸出された石炭は通常積み荷港で販売され、買い手は港から彼らの所在地へのさらなる輸送を担当する。この二つの鉱場はまた私たちの黒勇士川でのはしけ荷下ろし施設に入ることができる。鉄道とはしけで提供されたサービスは最終的にアラバマ州のモビル港に渡されました。そこで、貨物は遠洋船を通じて私たちの国際顧客に輸出されます。私たちのほとんどのMET石炭販売は国際顧客に販売されています。私たちは現在輸送と船舶輸送の選択を増加させるために代替出国物流ルートをテストしている。

マーシャル·ミラーが作成した埋蔵量報告によると,四号鉱北西部のBlue Creekには6820万トンの可採埋蔵量と3920万トンの石炭資源(埋蔵量を除く)の合計1.074億トンがある。私たちは隣接する埋蔵量を得ることができ、これはBlue Creekの総埋蔵量を1.44億トンに増加させるだろう。我々の第三者埋蔵量報告によると,青渓のMET石炭備蓄基地は低硫黄と高CSRを特徴とする良質高Vol A石炭である

我々の2つの運営中の炭鉱は,満負荷運転時の平均生産能力は700万公トンと750万トンであることを証明している。2022年12月31日現在、我々の業務がこの生産能力を下回っている主な原因は、米国鉱工連合会(UMWA)のストライキである。ストライキ期間中,我々の業務は継続されており,2022年12月31日までの1年間に,6.413億ドルの強力な純収入と9.942億ドルの記録的調整後EBITDAを創出した。

石炭と配合炭を選ぶ

私たちのMET炭鉱はすべての炭鉱を便利にする選鉱と具施設を持っている。METは石炭と配炭施設から生産されたMET石炭を受け入れ,混合,加工,輸送することを選択した。これらの施設を使用して、一致した品質を確保し、私たちのMET石炭を効率的に混合して、私たちの顧客の仕様を満たすことができます

マーケティング、販売、顧客

精炭価格は地域によって異なり、多種の要素の影響を受け、全体の経済、鋼材需要、場所、市場、精炭の品質とタイプ、炭鉱運営コスト及び顧客代替製品のコストを含む。私たちの業務に影響を与える主な要素は世界経済と鉄鋼需要だ。私たちの業務の高品質精炭は世界最高品質の精炭の一つとされており、私たちの顧客混合の中で第一選択の基礎精炭である。私たちのマーケティング戦略は国際市場に集中することで、主にヨーロッパと南米市場で、これらの市場では、私たちは輸送時間と距離の優位性を持っていて、私たちの良質な石炭はそこで需要があります

私たちは私たちが競争優位性を持っている長期顧客関係に集中している。私たちは通常固定供給契約に基づいて精炭を販売し、主に指数付け定価条項と一年から三年の数量条項を持っています。しかし、利用可能な供給と市場需要に応じて、私たちの一部の精炭販売はスポット市場で行うことができます。私どものお客様の詳細については、本年度報告書の他の部分の総合財務諸表付記2を参照されたい

我々は新石炭グループと合意し,新石炭グループの戦略パートナーとしてLV HCをある市場に輸出することになった。XCoalは専門的なマーケティング能力と深い技術専門を持ち、アメリカ最大の大都会石炭営業業者である。我々とXCoalとの合意は,XCoalのグローバル業務により我々の顧客の地理的カバー範囲を拡大する予定である.XCoalを利用してヨーロッパやアジアの主要鉄鋼顧客に石炭を販売してきた30年以上の歴史を利用して,世界標準プルプル指数に対するMET石炭の販売価格をさらに向上させたい

競争

私たちのほとんどの精炭販売は輸出されています。私たちの主な競争相手は私たちのヨーロッパ、南米、アジアの核心業務エリアに製品を販売する企業です。私たちは主にオーストラリア、カナダ、ロシア、モザンビーク、アメリカから来た良質な石炭生産者と競争している。私たちの競争の主な要素は納品港の石炭価格、石炭品質と特徴、顧客関係と供給の信頼性です。私たちが満たす石炭の需要は、世界全体の経済と世界の鉄鋼需要に大きく依存している。現在の経済には大きな課題があるにもかかわらず、私たちはビジネス分野で競争優位性を持っていると信じています。これは私たちに独特の優位性を提供してくれます

仕入先

私たちの業務で使用している物資には、石油燃料、爆薬、タイヤ、輸送構造、換気用品、潤滑剤やその他の原材料、採鉱過程で使用される部品や他の消耗品があります。私たちは第三者サプライヤーを使用して大部分の設備の再建と修理、掘削サービスと建築を行います。私たちは、私たちはどのサプライヤーにも依存しない十分な代替サプライヤーがあると信じている;しかし、私たちは集中したサプライヤーグループからいくつかのデバイスを調達し、これらのデバイスを獲得するには長い納期を必要とすることが多い。たまには、鉱業会社はこのような設備に対する需要が高い可能性があり、いくつかのタイプの設備は供給が需要に追いつかないかもしれない。私たちはサプライヤーとの関係を発展させ、品質とサービスを向上させながら私たちのコストを下げることに集中しています。私たちはまた鉱場でサービスを購入して、採鉱設備のメンテナンス、建築、アルバイトに関連するサービスを含みます。私たちは私たちがどんな運営や財政的危険も私たちの単一のサービスプロバイダへの依存と関連があるとは思わない。

インフレ率

私たちは、通常の生産過程で直接または間接的に使用される用品を購入することで、ベルト構造、地脚ボルト、ケーブル、磁鉄鉱、岩塵および他の用品、および設備の修理および再構築のための労働力や部品などのインフレのリスクに直面している。このようなインフレ圧力は私たちのコスト上昇をもたらし、未来も上昇し続けるかもしれない。私たちは、より早い地下調達注文、短期契約の利用、私たちのサプライヤー関係の利用など、インフレが私たちの業務に与える影響を軽減するために多くの戦略を適用しています

環境、社会、ガバナンス

同社はその環境記録を誇り,環境管理業界のリーダーになろうと努力している。同社は最近、世界的な報告イニシアティブ基準(コアオプション)と持続可能な開発会計基準委員会の石炭運営基準に基づいて作成された年間ESG持続可能な開発報告書を発表し、環境管理分野の業界リーダーとなり、業界平均よりも高い強い環境コンプライアンス記録と安全統計データを維持し、労働力発展と私たちのコミュニティに焦点を当てたパートナーシップを構築することを強調した。我々は第三者コンサルタントと協力して包括的なESG戦略を策定し,それ以外にも,重要性とリスク評価,測定可能な目標の作成と追跡,温室効果ガス削減,用水使用量の削減,報告基準に重点を置いた。この全面的な計画は2023年1月に公開され、私たちのサイト(http://www.warriormetcoal.com)の“企業持続可能な発展”の部分で見つけることができる

私たちは絶えず新しい技術に投資して、環境への影響を減らし、私たちの効率と生産性を向上させます。私たちの行政指導チームは取締役会から取締役会まで、責任ある企業市民になることに完全に取り組んでいます

私たちの従業員、顧客、地域社会、そして他の利害関係者たちに。我々の全面的なESG戦略の要点は以下のように詳述される.

環境.環境

私たちは私たちの世界の顧客のために最も良質なHC MET石炭を安全かつ効率的に生産することに力を入れ、同時に私たちの環境足跡の安全を優先する。これには私たちの温室効果ガス排出、水の使用、生物多様性への影響を計算して減らす努力が含まれている。

温室効果ガス排出

私たちは私たちがしばしば受賞した干拓活動を含めて私たちの環境保全活動を誇りに思う。私たちの温室効果ガス排出削減約束の一部として、私たちは現在、私たちの採鉱活動で発生する約67%の炭層ガスを捕獲している。我々は,環境保護局の自発的な計画に積極的に参加し,温室効果ガス排出を削減·報告し,国の温室効果ガス排出の推定値を改善した。私たちは温室効果ガス議定書に基づいて、2030年までに私たちの温室効果ガス排出量を2021年基準年に50%削減することを目標とした最初の温室効果ガス範囲1と範囲2排出リストを完成しました。2021年には、開放された脱ガス井から排出されるメタンを廃棄するための最初のフレアシステムの設置に成功し、カリフォルニア限定と取引計画の一部として、カリフォルニア空気資源委員会はコンプライアンス信用の相殺を確認している。将来を展望して,2023年に最初のメタン全面廃棄RTOを設置する予定であり,排出を大幅に削減することが予想される。私たちは炭素の足跡を減らすための革新に加えて、私たちの運営計画を最適化して、温室効果ガスの排出を削減しています。2023年末、私たちは4号鉱の立坑を密封する予定で、これは現在私たちの4号鉱の最大の排出源です

水管理

私たちは持続的に私たちの用水を最適化することができる新しい技術を評価してテストする。淡水は主に石炭の加工や地下への輸送に用いられ,採鉱作業に用いられる。これは私たちの採鉱機械の性能を最適化し、私たちの従業員のためにより安全な環境を作るのに役立つ。2023年には、私たちの水の使用とリサイクルを最適化して監視するシステムを実施する予定です。用水量の追跡·測定方式を改善するほか,戦略的に現地河川や湧水から取水してダムに貯留し,渇水期に利用し,現地の水文バランスに及ぼす圧力を防止する。これらの行動は2022年に策定された三段階用水効率と最適化計画の基礎であり、2030年までに用水量を25%削減する目標を達成し、達成するために実行可能な道を提供した。

廃棄物管理

我々は環境保全局のNPDES計画に対して良好な環境適合性記録(99.89%)を有しており,米国水域に汚染物質を排出する点源を規制することで水汚染問題を解決する計画である。世界資源研究所によると,ベースライン水圧力が高いか極めて高いと判定された地域や近傍で作業している鉱山はない。私たちは業界の専門家と協力して、2023年の新しい企業EMISソフトウェアの第1段階をテストし、実施している。このシステムには,水質と使用状況のモニタリングと追跡,廃棄物管理,温室効果ガス排出などの項目が含まれる。現在,我々は7つの認証された尾鉱庫施設を制御しており,これらの施設はMSHA法規と認証に制約されている。この7つの貯水池のうち,6つは不活発であり,低危険施設に分類されており,これらのため池はすべて積極的に干拓されているか,すぐに干拓活動が開始される予定である。私たちは業界の専門家と協力して、全世界の尾鉱管理業界標準に基づいて、現在と計画中のすべての尾鉱庫を審査しており、この基準は既存と計画中の施設の安全管理のための前例を確立し、人間や環境危害ゼロの目標に向かっている

生物多様性

自然環境の重要性を認識し,当ホテルや周辺地域に位置する微妙かつ多様な自然生態系の最適な執事となることに取り組んでいる。2021年には湿地開発プロジェクトでアラバマ州鉱業協会からの土地管理賞を受賞しました採鉱に関するすべての活動や環境研究を行い,生態系への影響を最小限に抑えることを目指している。我々のADEMが許可した国家汚染物質排出システム排出許可には四半期毒性試験が含まれており,現地水生生物に影響を及ぼす可能性のある潜在的な水質問題を発見した。もし潜在的な影響の証拠が発見されれば、代替行動計画が開始されるだろう。現場の専門家もいます

潜在的な生物多様性の影響に関する指導を提供するために、許可中に相談を行う。過去5年間で干拓需要を19.3%削減しました1,300エーカーです

社交的である

安全問題

職員たちの安全は私たちの核心的な価値に根付いている。私たちの健康と安全政策と計画は私たちの経営理念の礎であり、私たちのすべての日常運営と活動に溶け込んでいる。私たちは私たちの安全記録を誇りに思っています。その中には安全発生率がアメリカ業界の平均レベルより20%以上高いことを含めています。2022年、私たちの総発病率は1.74であり、2022年9月30日までの9ヶ月間のアメリカのすべての地下炭鉱の全国総報告発病率4.68より63%低く、これは得られる最新のデータである。2021年には、MSHAが要求した年間安全訓練を100%遵守し、全国鉱業協会による安全歩哨賞を受賞した。これは最も有名な業界安全栄誉の一つであり、毎年少なくとも4000時間の無ダメージ鉱山に授与される

養成

私たちは才能豊かで多様なチームを採用し、採用し、維持するために努力している。私たちは彼らの職業道を追求し、私たちの政策を遵守することを確保するために、私たちの従業員に訓練と発展の機会を提供する。私たちは訓練のベストプラクティスに合わせて、持続的な教育を提供し、個人技能を強化し続けている。私たちは私たちの職員たちのチームを開発して維持するために努力している。私たちの従業員は私たちを作って、私たちは私たちの未来のリーダー発展計画、年度主管と発展訓練、従業員教育援助、年間業績評価を含む私たちの人材を識別、成長、育成するツールを提供します。

人力資本

2022年12月31日現在、私たちは854人の従業員がいて、そのうち時給442人、サラリーマン412人です。会社は従業員の安全、福祉、個人と職業発展、そして多様性と包容性を優先している。取締役会の報酬委員会は、多様性、公平と包摂性、従業員関係、職場文化及び人材育成と維持を含む、著者らの人的資源政策とやり方を直接監督する。

報酬と福祉:最も優秀で最も賢い人材を募集し、維持するために、競争力のある報酬と業績に基づく激励を含むトップレベルの福祉方案を制定した。私たちはまた、寛大な会社マッチングを含む会社スポンサーの401(K)アカウントを介して退職福祉に参加する機会をフルタイム従業員に提供する。私たちの全体的な給与と福祉方案は競争力を維持することを目的としており、常に従業員とその家族に注目することで、私たちが従業員を誘致、奨励し、維持する目標を実現することを助けている。私たちはまた、従業員に有給休暇と従業員援助計画を提供し、これは、心理的健康、人間関係、福祉、ストレス、個人財務を含むいくつかの問題で支援を提供する認可されたコンサルタントと他の専門家からなる包括的なネットワークである。2023年には、従業員がPTOを獲得し、彼らにとって重要な組織や事業のためのボランティアを行うボランティアPTO計画を開始する。

人材を引き付ける:私たちは強力で多様な労働力チームを発展させて成長させることの重要性を認識している。私たちの政策と接近は多様性と平等を支持する。これを実現するのを助けるために、幅広いコミュニケーションチャネル、ツール、プロセスを利用して、能力の高い外部候補者を誘致し、経験豊富で多様な候補者人材バンクを生み出している。また、大学と協力して、重要分野のトップ候補者を誘致するとともに、その内部人材の発展を求め、従業員に機会を提供し、組織内での責任レベルを向上させる。また、少数民族や退役軍人の募集努力を強化し、歴史上の黒人学院や大学を訪問·募集し、既存のパートナー関係を拡大し、団体との新たなパートナー関係を構築し、多様な実習機会を提供し、軍事求人会に参加·募集することを求めている.

従業員の発展と維持:また、従業員の尊敬度、発展と人材維持は高技能従業員チームを維持し、離職に関連する時間とコストを最大限に減少させる重要な要素であることを認識した。以上で議論した競争力のある報酬や福祉案に加えて、私たちの留任計画は、従業員とその家族を評価し、各従業員が適切な仕事と生活バランスを実現するのを助けることに重点を置いている。このようなバランスと敬業度の他の側面をモニタリングするために,年間従業員敬業度調査により従業員の率直なフィードバックを求めた。結果はまとめられ、経営陣は私たちの文化を改善し、私たちの従業員を維持するために使用された。私たちはまた継続して勉強したい人たちに授業料精算の機会を提供する。これらの努力は従業員を助けるために

面白くて見返りのある職業道を追求することは、彼らが個人目標を追求することにも役立ち、同時に強力な人材ルートの発展を助け、より広範な会社の後継計画仕事を支持する。

多様性公平性包括性私たちはすべての人がすくすくと成長できる環境を作るために努力している。これはすべての人を尊重し、多様性を重視し、安全で包容的な環境を作ることを含む。勇士商業行為と道徳基準および人権政策は、性別、人種、年齢、性的指向、その他の要素に基づく嫌がらせや差別から人々を保護する職場を提供することで、多様性を促進し、支持する。従業員は、匿名を維持したいなら、我々の第三者が管理する機密従業員ホットラインを含むいくつかの報告ルートで問題を報告する権利がある。2022年末まで、私たちの取締役会の33%は女性で、17%は人種と/または民族多様性だ。2022年末までに、18%以上の労働力は人種や民族多様性であり、5%近くの労働力は女性で構成されている。

人権.人権TS:人権を尊重することは基本的な価値観であり、私たちは“国連世界人権宣言”に従って、従業員と利益関係者を尊厳、尊重、平等に扱うことに取り組んでいます。勇士は、安全かつ包容的な労働環境を確保するために、人権、反いじめ、嫌がらせ、差別に関する政策を実行し、年間訓練を行った

地域社会参加

私たちは私たちのコミュニティで変化をすることの重要性を理解しており、私たちのコミュニティの支援は私たちの現在と未来の採鉱作業に必須的だ。地域社会のメンバーと効果的に付き合うことは、世界各地の顧客のために私たちの良質なコークス炭を採掘することと同じように重要だ。この精神に基づいて、私たちは信頼、対話、協力に基づく建設的な関係を積極的に育成し、私たちの社会に利益をもたらすことに取り組んでいる。これには、地元の学校、土地所有者、地元政府関係者、住民との接触が含まれている-その多くも勇士従業員や彼らの家族である。私たちの対外事務グループは、業界協会、コミュニティパートナー、非政府組織(NGO)、非営利組織と協力し、会社や業界に関する有用な情報や専門知識を提供しています。2022年にはスポンサーや他の寄付を通じて地元の非営利団体に100万ドル以上を寄付しました2023年、私たちの新しいボランティアPTO福祉は、彼らにとって重要な組織や事業に年間を通じて実践援助を提供できるように、すべての全従業員に開放される。

統治する

私たちの取締役会は私たちの政策を監視し、ESG事項を受け入れる戦略と計画を制定する。取締役会指名とコーポレートガバナンス委員会は、当社のコーポレートガバナンス基準を策定し、合格した取締役会候補を推薦し、取締役会と我々管理チームの評価を監督する。また、すべての4つの取締役会委員会(指名と会社管理、監査、報酬と持続可能な発展、環境健康、安全)は、強力なコーポレートガバナンス、道徳、コンプライアンス文化を監督と促進することによって、基調を定める上で特定かつ重要な役割を果たしている

会社には,上記の計画への取り組みを含めた様々な環境問題における専任従業員監督会社の努力がある。彼らの努力、そして私たちの上級管理職や取締役会の監督を通じて、私たちは引き続き私たちの環境管理の改善に大きな進展を遂げています。取締役会環境、健康及び安全委員会の任務は、会社の環境、健康及び安全政策、計画及び措置の有効性を評価し、適用される環境、健康及び安全法律、規則及び法規に遵守する企業の状況を審査·監視することである。同委員会は会社経営陣の四半期報告を受け取り、その間、委員会は会社の様々な環境、健康、安全イニシアティブ、およびこれらの分野に関連する任意の問題を審査·検討した。

環境と規制事項

私たちの企業は許可と許可、従業員の健康と安全、財産回収と修復、環境保護などの事項で多くの連邦、州と地方法律法規の制約を受けています。米国では,環境法律と法規は,空気排出に関する連邦“清浄空気法”およびその州と地方対応法,水排出,浚渫·埋立作業に関する“清浄水法”とその州対応法,固体と危険廃棄物の発生,処理,貯蔵·処分および地下タンク管理に関する“資源保護·回収法”とその州対応法,危険物質の排出,脅威放出と救済に関する“総合環境反応,補償·責任法”とその州対応法,脅威や絶滅危惧種の保護に関する“絶滅危惧種法”,これらに限定されない。許可証や許可証などの連邦行動の影響に関する“国家環境政策法”,1977年の“露天採鉱制御と復墾法”とその州対応法

採鉱活動の環境保全と復墾基準について。これらの法律と法規を遵守することは高価で時間がかかる可能性があり、私たちの業務の探査や生産の開始、継続、あるいは拡大を遅らせる可能性がある。このような法律は絶えず変化しており、もっと厳しくなるかもしれない。既存の法律や条例を遵守する最終的な影響は、常に明確に分かったり確定したりするわけではなく、一部の理由は、これらの環境法のいくつかの実施条例が公布されておらず、場合によっては改正または司法審査が行われているからである。これらの法律および法規、特に環境保護に関連する新しい立法または行政提案(または既存の法律および法規の司法解釈)は、資本、運営、およびコンプライアンスコストの大幅な増加を招き、私たちの運営および/または同様の外国の法律および法規、ならびに私たちの顧客が私たちの製品を使用する能力に実質的な悪影響を及ぼす可能性がある

一部の広範で全面的な監督管理要求、およびこれらの要求の絶えず変化する解釈により、違反行為は私たちの業界と私たちの運営において時々発生している。環境コンプライアンスに関連する支出は私たちの運営の主要なコスト考慮要素であり、環境コンプライアンスは鉱山設計中の重要な要素であり、規制要求を満たすためであり、長期的な環境責任を最小限に下げるためでもある。ある程度、これらの支出はすべてのコストと同様に、最終的に私たちの製品やサービスの価格に反映されず、経営業績が低下するだろう。我々の主要北米ライバルはほぼ類似した条件に直面していると考えられるため,このような競争相手に対する我々の相対的な地位は環境法律や法規の影響を受けているとは考えられない。しかし,環境法令遵守に要するコストや運営制限は,外国メーカーや経営者における我々の競争地位に悪影響を及ぼす可能性があり,これらのメーカーや経営者は,その運営において同等のコストを負担することが要求されない可能性がある。また、各競争者への具体的な影響は、その運営施設の年限や位置、適用される立法及びその生産方法を含む様々な要素によって異なる可能性がある

許可と承認

採鉱と天然ガス作業は多くの政府の許可と承認を必要とする。私たちは、任意の提案された石炭または天然ガス生産探査プロジェクトが環境、公衆、および私たちの従業員に与える可能性のある影響または影響に関するデータを連邦、州、地方当局に準備して提出することを要求された。また,採鉱作業が完了した後,採鉱と再開墾の総合計画を提出しなければならない。このような要求は高価で時間がかかり、私たちの事業の探査、生産、または拡張の開始または継続を延期するかもしれない。一般的に、私たちが新しい地域を採掘すると予想される前に、私たちは必要な採鉱許可証申請を数ヶ月、あるいは数年提出するつもりだ

私たちの採鉱と天然ガス事業の許可証と許可証の更新申請は公衆の意見を受け入れ、許可証の発行を拒否したり、許可証申請の承認を覆そうとする第三者の訴訟を受ける可能性があり、これは私たちの採鉱と天然ガス事業の開始、継続、または拡大を延期する可能性もある。さらに、法規は、ある役員、取締役、またはそのエンティティにおいて10%以上の株式を有する株主が別のエンティティに関連しているか、または別のエンティティを制御することができ、エンティティに係属中のライセンス違反が存在するか、またはライセンスが取り消された場合、米国でいくつかのライセンスまたは修正ライセンスを申請する申請を延期、拒否、または撤回することができると規定している。許可を得たり拒否したりする上での大きな遅延は、私たちの業務に実質的な悪影響を及ぼす可能性があります

鉱山の安全と健康

MSHAは1977年の“連邦鉱山安全と健康法”(“鉱業法”)と2006年の“鉱山改善と新緊急反応法”(“鉱業法”)、及びこれらの連邦法律が採択した条例に基づいて、採鉱作業に対して厳格な安全と健康標準を規定した。これらの基準は総合的であり,採鉱作業の多くの面に影響を与え,採鉱者訓練,採鉱プログラム,換気,爆破,採鉱設備の使用,粉塵と騒音制御,通信と緊急プログラムを含むがこれらに限定されない。例えば、MSHAは2014年8月に鉱夫の呼吸性煤塵接触を減少させる規定を実施し、この規定はある乗員と鉱夫の呼吸性粉塵標準を低下させ、交代粉塵レベルの一定のモニタリングを要求した。2016年8月,MSHA呼吸性粉塵規則第3段階が発効し,呼吸性粉塵基準をさらに低下させた。また,MSHAはある連続採鉱機器に要求し,オペレータに接近検出システムを提供するルールを実施している.MSHAは採鉱作業を定期的に検査し,MSHAが違反行為があると考えられる場所で法執行行動をとることで,これらの法律や基準の遵守状況を監視する。これらの連邦鉱山安全と健康法律法規は私たちの運営コストに大きな影響を与えた

労災賠償と黒肺

私たちは私たちの業務範囲で発生した仕事に関連した傷害保険加入労働者のための福祉を補償します。発生したが報告されていない請求に関する負債を含む労災賠償負債は、主に、運営付属会社の履歴データまたは合併保険業データ(例えば、歴史データ有限)に基づく割引将来予想支払いに基づく年間推定値に基づいて入金される。2020年6月1日から、会社には控除可能な保険証書があり、会社は私たちのどの従業員にも労働者賠償に関するクレームの上位100万ドルを担当している。

また、私たちのいくつかの付属会社は、1969年の“連邦炭鉱健康と安全法案”、1977年の“鉱業法”、“黒肺福祉収入法案”、1977年の“黒肺福祉改革法案”(総称して“黒肺福祉法案”)に基づいて(いずれも改正された)黒肺疾患の医療および障害福祉を担当し、2016年4月1日から2018年5月31日まで私たちの任意の従業員の黒肺クレームに保証コスト保険を提供する。2018年6月1日から2020年5月31日まで、当社は任意の従業員のブラック肺クレームごとに前50万ドルを支払う責任を負う免責額保険書を持っています。2020年6月1日から、会社には控除可能な保険証書があり、会社は私たちのどの従業員のすべてのブラック肺関連のクレームに最初の100万ドルを支払うことを担当している。

私たちはまたWalterエネルギーとそのアメリカ子会社のすべての黒肺負債を負担している。我々はこれらのブラック肺債務を自己保険し,Walterエネルギーから買収した210万ドルのブラック肺信託基金を維持するほか,1,860万ドルの保証債券と860万ドルの担保を公表し,これらの担保債券と担保は短期投資として確認されている。私たちは2020年2月21日に労務部(DOL)からの手紙を受け取り、自己保険更新の新たな流れに基づいて、発表された担保金額を3980万ドルに増やすことを求めたが、控訴した。2021年12月8日、司法省から別の手紙を受け取り、司法省が要求した担保への控訴を支援するために、より多くの情報を提供することを求めた。2022年2月9日、米司法省と会社代表は私たちの控訴について会議を開いた。2022年7月12日、発行が必要な担保金額を3980万ドルから2800万ドルに引き下げる米司法省から控訴の判決を受けた。私たちはこの決定に上訴する。また、2023年1月19日、米司法省は“黒肺福祉法案”の下で自己保険会社の認可に関する規定の改正を提案した。提案されたルール要件は、他の要件に加えて、すべての自己保険のオペレータが、ブラック肺負債の少なくとも120%に相当する保証を提供しなければならない。支払う請求や司法省が要求する担保金額の変化は、我々の将来の収益力やキャッシュフローにより大きな影響を与える可能性が予想される。改正黒肺福祉法案によると、各炭鉱経営者は、1970年1月1日まで石炭業界で働いていたクレーム者の福祉及び医療費を支払うために信託基金に福祉及び医療費を支払わなければならない。信託基金の資金は生産消費税から来ている, この消費税はアメリカ以外に輸送される石炭には適用されない。私たちのアメリカでの限られた石炭販売に基づいて、この消費税に関連した物質費用は発生しないと予想されます。しかし、もし私たちがアメリカでの石炭販売が大幅に増加すれば、消費税は未来に私たちの物質支出を招くかもしれない。患者保護と平価医療法案“は、黒肺クレーム受賞鉱夫の死亡時に遺族弔慰金を自動的に支払うことと、鉱夫が塵肺疾患に罹患することに関する覆される推定を確立することを含む連邦黒肺方案に対する重大な変化を含み、これらの鉱夫は炭鉱で15年以上働き、呼吸器疾患によって完全に能力を失った。このような変化は私たちの連邦黒肺計画に関連した費用に実質的な影響を及ぼすかもしれない。連邦法規に基づいて責任を負う可能性があるほか、州法律に基づいて黒肺クレームに対して責任を負う可能性もある。より多くの情報は、“第1部、第1 A項を参照。リスク要因—私たちの業務に関わるリスク—連邦法によると、私たちは黒肺疾患の医療と障害福祉を担当している

露天採鉱統制と再開墾法

1977年の“露天採鉱制御と再開墾法”(“SMCRA”)は採鉱活動期間とその後に全面的な環境保護と復墾基準を達成することを要求した。すべての採鉱作業の許可証は、連邦露天採鉱再開墾と実行事務室(“OSM”)から取得されなければならないか、または、州規制機関がSMCRAによって連邦承認された州計画を通過した場合、適切な州規制機関の許可を得なければならない。アラバマ州露天採鉱委員会はアラバマ州でSMCRA許可証を審査し、承認した

SMCRA許可証条項は石炭探査、鉱山平面図開発、表層土壌除去、貯蔵と交換、被覆層材料の選択的処理、坑埋めと分級、地下鉱山の陥没制御、地面排水制御、鉱山排水と鉱山排出制御、処理と再植生の要求を含む。これらの要求は炭鉱採掘の悪影響を制限することを目的としており、時々より限定的な要求をする可能性がある

SMCRA許可証を発行する前に、鉱山経営者は保証金を提出したり、再開墾義務の履行を確保したりしなければならない。廃炭鉱土地基金はSMCRAの一部であり,生産されたすべての石炭に対して一般資金費用を徴収する。得られたお金は1977年前に閉鎖または廃棄された鉱場を開墾するために使用される。2021年11月15日、廃棄鉱区計画は2034年9月まで延長される

私たちは私たちの採鉱総合体の中で広範な石炭かす区と石炭泥貯水池を維持している。このような地域と貯水は全面的に規制されている。貯水池の構造故障は環境と自然資源の破壊、例えば石炭泥が到着した水体を招き、関連する人身傷害、財産損失と野生動物傷害の責任をもたらす可能性がある。私たちの貯水池のいくつかは採空区の上に位置しており、これは失敗のリスクを増加させ、このような失敗による被害を評価する可能性がある。もし私たちの貯水池が故障したら、私たちはそれによる環境汚染と関連責任、そして関連する罰金と処罰によって多くのクレームに直面するかもしれない

2008年12月12日、OSMは最終的にSMCRA渓流緩衝条項の解釈に関する規則制定を決定し、この条項は、採鉱によって発生した余分なスラグ土と選炭から発生したゴミが米国水域を構成する鉱場の許可区域内に配置できることを確認した。この規則はその後撤回され、一部の原因は“絶滅危惧種法”の条項に基づいており、絶滅危惧種に与える影響について米国魚類と野生動植物管理局の意見を聞く可能性がないことを確認した。OSMは2016年12月20日、露天や地下採鉱作業に適した“許可区域以外の水文バランスの実質的な破壊”の基準を設定した新たな定稿“河川保全規則”を発表した。しかし、2017年2月16日、トランプ前総裁は国会審議法案に基づいて河川保護規則を否決した国会共同決議に署名した。したがって、河川保護規則の前に施行された規定は、石炭会社の作業が河川から100フィート離れているか、または他の方法で任意の被害を最小限にすることを要求するOSM 1983の規則を含む適用される。バイデン政府の追加行動がSMCRAによる監督管理や法執行活動にどのようにさらに影響するかは不明である

採鉱活動から流出する廃水や採鉱活動による廃水は酸性である可能性があり,溶解金属含有量が高くなることを“酸性鉱山排水”(“AMD”)と呼ぶ。AMDの治療費は高いかもしれません。我々は現在AMDに関する材料コストに直面していないが,将来的に重大なコストが生じない保証はない

保証債券·財務保証

私たちは保証債券と信用証を使用して特定の取引と商業活動のための財務保証を提供する。連邦と州法律は、鉱山閉鎖または開墾費用やその他の雑債務を含むいくつかの長期債務の支払いを保証するために、保証保証金または他の許容可能な保証を得ることを要求している。必要な保証金額は、新たな連邦または州法律、および保証金額または保証金額を計算するための係数の変化によって変化する可能性がある

近年、担保債券金利が上昇しており、このような債券の市場条項は一般的にそれほど有利ではない。また、担保債券を発行したい会社の数も減少している。担保会社はまた、担保債券の安全を確保するために、信用状の形で担保品の提出を要求することも可能である。また,近年の発電用石炭市場の変化は有名な石炭メーカーの倒産を招いている。これらの会社のいくつかは自己バンドルによって自分の責任を保証しています。これらの破産に対して、OSMは2016年8月にSMCRAの権限に基づいてその州でこの法案を実施する州機関に政策諮問を発表し、これらの州機関OSMが自己結合計画をより密接に審査することを通知した。ある州は以前、州鉱業法で規定された再開墾義務を確保するために、自己結合を制限または受け入れないと発表したことがある。政策諮問が2017年10月に撤回されたにもかかわらず、いくつかの州は自己結合計画を承認したくないかもしれない。これは、他の形態の財務保証の需要増加を招く可能性があり、これは、これらのツールの能力を緊張させ、私たちの業務を獲得し、維持するために必要な財務保証のコストを増加させる可能性がある。これらの単独および集団の行動は、必要な金融保証金額を増加させ、許容可能なツールタイプを制限し、保証市場が需要を満たす能力を緊張させる可能性がある。これは必要な財政的保証を得るのに必要な時間と費用を増加させるかもしれない。アラバマ州の規制枠組みは技術的に自己バインディングを許可しているにもかかわらず、実際の問題として、自己バインディングに対する重い規制要件のために, アラバマ州の鉱業会社は保証債券、担保債券あるいは信用証を使用して、彼らの財務保証要求を満たす。2022年12月31日現在、私たちがすべての採鉱作業で採鉱後に再開墾した各方面との未償還保証債券の総額は4,120万ドル、1,860万ドルは黒肺負債、420万ドルは雑プロジェクトに使用されている。

気候変動

全世界の気候変化は引き続き公衆と科学の広範な関心を引き起こし、人々は人類活動の影響、特に二酸化炭素とメタンなどの温室効果ガスの排出に注目している。私たちのいくつかの業務は温室効果ガスを直接排出する。しかも、私たちが生産した製品はエンドユーザーが大気中に二酸化炭素を排出することにつながる。外国政府(EUと加盟国を含む)、米国議会と規制機関、米国個別州·地域政府は温室効果ガス排出に関する法律と法規を採択した

当局です。特に、2022年8月、総裁·バイデンは“2022年インフレ降下法案”(略称“アイルランド共和軍”)に署名し、法律にした。アイルランド共和軍には、再生可能エネルギー、クリーン水素、クリーン燃料、電気自動車、先進バイオ燃料への投資、インフラ支援、炭素捕獲と封印などの条項のための数十億ドルのインセンティブが含まれている。これらのインセンティブは経済転換を加速させ,化石燃料の使用からより低あるいはゼロ炭素排出の代替品に移行する可能性があり,化石燃料エネルギー製品への需要を減少させ,その価格を低下させる可能性がある。また,米国の半分近くの州では,主に温室効果ガス排出リストおよび/または地域的温室効果ガス排出限度額と取引計画を計画的に策定することで温室効果ガス排出を削減する法的措置がとられている。また、国際、国、地域、州の各レベルの政府レベルで、実行可能な要求と自発的な措置によって温室効果ガス排出を制限するための多くの提案が提出され、継続される可能性がある

2009年12月、環境保護局は、環境保護局によると、温室効果ガスの排出は地球大気温暖化やその他の気候変化を引き起こすため、温室効果ガス排出が公衆の健康や福祉に危害を及ぼす調査結果を発表した。米国環境保護庁の発見は,二酸化炭素と亜酸化窒素(石炭からの排出)とメタン(炭層からの排出)を含む6種類の温室効果ガスに集中している。環境保護局の調査結果により,同機関は連邦クリーン空気法の既存条項に基づいて,自動車や特定の大型固定排出源(例えば発電所や工業施設)の温室効果ガス排出を規制する規則など,温室効果ガス排出を規制する法規を継続して実施することができるようになった。2010年5月,環境保護局は法規を採択し,それ以外にも重大な悪化防止(“PSD”)と,温室効果ガス排出の潜在的要因であるいくつかの大型固定汚染源(例えば石炭発電所)の許可審査を確立した。いわゆるカスタマイズ規則は新たな温室効果ガス排出敷居を構築し,固定汚染源がいつ“清浄空気法”のPSDとタイトルV計画によって許可されなければならないかを決定した。2014年6月23日,最高裁は,固定汚染源はその温室効果ガス排出のみでPSDや第V条の制限を受けてはならないと判断した。しかし,環境保護局は,PSDやタイトルV計画に制約されている他の源に最適に利用可能な温室効果ガス排出制御技術の設置を要求することができると裁判所は判断した。2016年8月26日、環境保護局は、環境保護局の空気許可法規が最高裁判所とワシントンD.C.巡回裁判所の温室効果ガス許可に関する裁決と一致するように、必要な改正提案を提出した。提案されたルールは2016年10月3日に“連邦紀事報”に発表され,公衆評議期間は12月16日に終了した, 2016年。最終ルールがいつ発表されるか、および/またはバイデン政府の追加行動が、この分野のさらなる規制発展にどのように影響する可能性があるのかは不明である。

2010年6月,地球正義は環境保護局に請願し,炭鉱排出が公衆の健康と福祉に合理的に危害を及ぼす可能性があると認定し,さらなる排出規制を受ける固定源とすることを求めた。2013年4月30日、環境保護局はこの請願書を却下した。環境保護局に炭鉱を固定汚染源としようとする司法挑戦は,これまで成功していない。環境保護局が将来危険を発見すれば、メタン排出をさらに減少させ、追加の大気汚染制御措置を設置し、私たちの排出に一定の税金を支払い、購入信用のコストを発生させ、現在私たちの地下炭鉱に存在しているから、あるいは石炭生産量を削減することができるように運営を続けなければならないかもしれない

また、2015年8月、米国環境保護庁は、発電所の二酸化炭素汚染問題を解決するための3つの独立した行動を発表し、発電所の最終炭素汚染基準の新設、改造、再建、既存発電所の二酸化炭素汚染を削減する最終クリーン電力計画、クリーン電力計画排出ガイドラインを実施する提案連邦計画を発表した。しかし、2017年3月28日、トランプ政権は、環境保護局にこれら3つの行動のすべてを審査し、エネルギー生産を不必要に阻害する規制負担を回避しながら、国家エネルギー資源のクリーンかつ安全な発展を促進する既定の政策に適合する規則を廃止または修正するための規則制定を適切な状況で開始するよう指示した。そこで、2019年7月8日、環境保護局は“クリーン電力計画のコンプライアンス負担を軽減する”という最終的な代替ルールを発表した。2021年1月19日,コロンビア特区巡回控訴裁判所は代替規則を撤回し,規則制定を環境保護局に返送してさらなる訴訟を行った。2021年2月12日、米国環境保護局は、クリーン電力計画または現在空いている代替規則に基づいて、各州が計画を策定または提出するための行動をとる必要がないことを明らかにした。また,2022年6月30日,最高裁は,クリーン電力計画の発電転換削減方法は“清浄空気法”第111(D)条の認可を得ていないと判断した。米国環境保護局は発電所の炭素排出を規制する新しい規則を制定しており,要求によっては全国の電気石炭需要に実質的な悪影響を及ぼす可能性がある。これらの発電所規則はMET石炭のマーケティングに影響を与えないが、持続的な規制重点は将来の採鉱業とその製鋼顧客に対する温室効果ガス法規を招く可能性がある, これは最終的に私たちの運営をもっと困難にしたり、コストを高くしたり、私たちの製品の需要に悪影響を及ぼすかもしれません。

温室効果ガス排出削減の国際的な努力は石炭や天然ガスの需要にも影響を及ぼす可能性がある。2015年12月、米国は国際社会とともにフランスのパリで開催された国連気候変動枠組み条約第21回締約国大会に参加した。パリ協定のテキストは各国に“野心的な努力”を呼びかけ,世界の平均気温の上昇率を工業化前の水準よりもはるかに低い2度以下に抑え,気温上昇率を工業化前の水準より1.5℃以下に抑えるよう努力し,温室効果ガスの世界的ピークを実現するよう呼びかけている

温室効果ガスの排出をできるだけ早く削減すべきであり,他の要求に加えて,温室効果ガスの排出を保護·強化するための行動をとるべきである。パリ協定は2016年11月4日に発効した。パリ協定は,締約国のために温室効果ガス排出削減行動を協力·報告する枠組みを構築した。米国は2020年11月4日に発効する“パリ協定”から離脱したが、バイデン総裁は2021年1月20日に行政命令を発表し、2021年2月19日に発効した“パリ協定”の再加入を求めた。2021年4月21日、米国は、2030年に温室効果ガス排出量を2005年に50%~52%削減するという全経済範囲の目標を策定していると発表した。2021年11月、スコットランドのグラスゴーで開催された第26回締約国大会(以下、定義参照)に合わせて、米国や他の世界の指導者は、2030年までに世界のメタン排出量を少なくとも30%削減し、海外で新設された石炭発電への国際公共資金を2021年末までに終了させることを含む温室効果ガス排出削減をさらに約束した。これにより発生した“グラスゴー気候条約”は各方面に“努力を加速し、増加する石炭発電を徐々に減少させ、非効率な化石燃料補助金を徐々に廃止する”よう呼びかけている。しかも、多くの州と地方指導者たちは、彼らは努力を強化し、国際的な約束を支持するつもりだと表明した。パリ協定およびその後の国内および国際法規は、精炭、天然ガス、および他の化石燃料製品の市場に悪影響を及ぼす可能性がある

採掘安全の理由で、私たちの地下炭鉱はメタンを排出しなければならない。私たちの天然ガス事業は採掘前に地下MET炭鉱からメタンを抽出した。MET石炭を採掘する際に大気中に排出されるいくつかのメタンを除いて,大部分のメタンは捕獲され天然ガス市場に販売され,燃料として用いられている。温室効果ガス排出の規制がメタン排出を免除できなければ,MET石炭生産量を削減し,排出に何らかの税金を支払ったり,信用限度額を購入するコストを発生させたりして,地下MET炭鉱が現在存在しているように運営を継続しなければならない可能性がある

既存の法律またはその他の現在および将来の温室効果ガス排出を安定または減少させる努力は、私たちの製品および備蓄の需要、価格、および価値に悪影響を及ぼす可能性がある。私たちの業務も温室効果ガスを直接排出するため、現在または将来的に温室効果ガスの排出を制限する法律や法規は、私たち自身のコストを増加させる可能性があります。追加的な気候変動規制が私たちに潜在的な影響を確実に定量化することは難しいにもかかわらず、それらは実質的かもしれない

最後に、気候変化はもっと強いハリケーン、雷嵐、竜巻と雪の嵐、海面上昇と季節的温度変動の増加など、より極端な天気状況を招く可能性がある。極端な天気条件は私たちのサービスを妨害し、私たちのコストを増加させ、極端な天気による損失は完全に保険に加入できないかもしれません。しかし、現在、気候変動が私たちの業務に影響を及ぼす嵐や天気災害をどの程度増加させる可能性があるかは特定できません

“清浄空気法”

連邦“清浄空気法”や同様の空気排出を規制する州法は炭鉱の運営に直接または間接的に影響を与えている。炭鉱採掘への直接影響は、脱出した粉塵または直径2.5ミクロン以下の細粒子状物質のような粒子状物質に関連する許可要求および/または排出制御要求によって発生する可能性がある。クリーンエア法は,鉄鋼メーカー,コークス炉,石炭火力発電所から排出される二酸化硫黄,窒素酸化物,水銀,オゾン,その他の化合物の空気排出を広く規制することにより,間接的に我々の採鉱作業に影響を与えている。以上のように,既存や提案された法規でも温室効果ガス排出は“清浄空気法”によって規制されることが求められている

“清浄水法”

連邦CWAと対応する州と地方の法律法規は汚染物質のアメリカ水域への排出を制限することによって、浚渫と充填材を含み、私たちの運営に影響を与える。私たちが運営しているCWA要件には、直接的または間接的に影響を与える可能性がある

•排水量それは.CWAと対応する州法は廃水の小川と渓流への排出を制限することで私たちの運営に影響を与える。このような制限はしばしば私たちが廃水を排出する前に前処理することを要求する。規制された水域への汚染物質の排出は、排出規制および報告要求を定期的に監視および遵守することが要求される許可証管理である。我々の採鉱作業はCWAのNPDES計画の要求に応じて排水許可を維持した。私たちは条約と対応する州の法律によって要求されたすべての許可証を取得し、これらの許可証を基本的に遵守したと思う。しかし、CWAおよび対応する州の法律下の新しい要求は、私たちに著しい追加コストをもたらす可能性があり、これは私たちの経営業績に悪影響を及ぼす可能性がある。私たちは私たちの現在のライセンスを実質的に遵守している;しかし、私たちは私たちのライセンス申請に関して新しい基準または未来の基準を達成できるという保証はない

•浚渫及び干拓許可証それは.多くの採鉱活動、例えばゴミ貯水池、淡水貯水池、ゴミ埋立地とその他の類似構造を開発することは、湿地、渓流を含むアメリカ水域に影響を与える可能性があり、場合によっては、これらの渓流或いは湿地と水文と関連する人工輸送ツールにも影響を与える。CWAによると,石炭会社はこのような採鉱活動を行う前に,米国陸軍工程兵団(USACE)の第404条の許可を得なければならない。USACEは、性質が類似しており、環境への悪影響が最も小さいと決定された特定のカテゴリの活動のために一般的な“全国的”ライセンスを発行する権利がある。全国許可証21から発行された許可証によると、露天炭鉱採掘活動中の浚渫と充填材を米国水域に処分することが一般的に許可されているが、いくつかの制限を受けなければならない。USACEは、全国ライセンス資格を満たしていない採鉱活動にも個人ライセンスを発行することができる

最近の規制行動と裁判所判決はCWA管轄権範囲に対するいくつかの不確実性をもたらした。2015年6月29日,EPAとUSACEは共同で最終規則を発表し,CWA保全水域の範囲を拡大し,施行25年を超える法規を改正した。しかし、2019年10月22日に、これらの機関は2015年の規則を廃止する最終規則を発表し、2020年4月21日にEPAとUSACEは2015年の規則の代わりに最終規則を発表し、“清浄水法”の下で連邦によって規制されている水域を大幅に減少させた。2021年8月30日、ある連邦裁判所は代替規則を覆し、2022年12月30日、EPAとUSACEは2015年前の水保護を回復する最終規則を発表した。同時に、最高裁は2022年10月、湿地が“米国水域”であるかどうかを決定する適切なテストに関する事件の口頭弁論を聞いた。CWA管轄権範囲の混同はすでに採鉱業の重大な許可遅延、訴訟と不確定性を招くため、この事件は早急な解明が必要である。

“資源保護と回収法案”

“資源保護·回収法”(RCRA)および対応する州法は、私たちの様々な施設で発生する固体および危険廃棄物の管理のための基準を制定した。現在の廃棄物処理方法に影響を与える以外に、RCRAは過去のある危険廃棄物の処理、貯蔵と処理方法の環境への影響を解決した。さらに、RCRAは、過去に放出または脅威が放出された、人間の健康または環境にリスクとなる可能性のある任意の危険廃棄物を評価および応答するために、私たちのいくつかの施設に要求する

RCRAは固体と危険廃棄物の適切な管理、運搬、輸送と処分に対して要求を提出し、炭鉱作業に影響を与える可能性がある。現在、一部の炭鉱廃棄物、例えば鉱物(通常被覆層と呼ばれる)を覆う土石と石炭洗浄廃棄物は、RCRAに規定されている危険廃棄物の管理を受けない。この免除されたどんな変更や再分類も、私たちの石炭採掘コストを著しく増加させる可能性がある

総合環境応答·賠償·責任法

“包括的環境応答,補償と責任法”(“CERCLA”)や同様の州法は,危険物質の脅威や実際の排出に調査や整理要求を加えることで,大都会炭鉱の採掘作業に影響を与える。CERCLAによれば、危険物質の漏洩をもたらすか、または原因となる最初の活動の非または合法性にかかわらず、経営者、発電機、敷地所有者、テナント、および他の人が連帯責任を負うことができる。環境保護局は採炭や加工作業による廃棄物の多くを危険廃棄物法から除外しているにもかかわらず,“環境影響,被害,危害と危害法案”が管轄する材料や物質の範囲は“危険廃棄物”よりも広いため,場合によっては非危険廃棄物であっても危険物質が含まれている可能性があり,環境中に放出されれば“環境,被害,危害,危害法案”の管轄を受ける。アラバマ州のCERCLAバージョンは連邦バージョンの重要な違い、すなわち連帯責任がないということを反映している。責任は汚染に対する個人の貢献と一致する。さらに、石炭会社が運営に使用するいくつかの製品、例えば化学品の処分、放出または漏れは、CERCLAや同様の州法律の責任条項をトリガする可能性がある。したがって,CERCLAや同様の州法によれば,(1)私たちが現在所有している,レンタルまたは運営している,(2)私たち,私たちの前任者または前子会社が以前に所有していた,リースまたは経営していた財産,(3)私たち,私たちの前任者または前子会社が廃棄物を搬送していた場所,および(4)私たちの施設運営中の有害物質が他の方法で出現した場所,の財産に責任を負う可能性がある

絶滅危惧種法と類似法

連邦絶滅危惧種法案と他の関連する連邦と州法規、例えば連邦ハゲと金鷹保護法、脅威または絶滅に瀕している種を保護する。脅威、絶滅危惧、その他の特殊な地位を保護する種は、私たちが採鉱許可証を取得することを禁止または遅延する可能性があり、影響を受けた種の存在地域での私たちの活動を制限することを含むかもしれない。また,以前認識されていなかったものを指定する

私たちが運営している地域では、脅威、絶滅危惧、または特殊な地位を受けた種は、私たちに追加的なコストを招いたり、運営遅延、制限、禁止の対象になったりする可能性がある

季節性

私たちの主な業務は季節的な変動の実質的な影響を受けない。世界経済、鉄鋼需要、金利、大口商品価格などの他の要素が石炭需要に与える影響は通常より大きい

利用可能な情報

私たちは米国証券取引委員会に年度、四半期、現在の報告書、依頼書、その他の情報を提出することを要求された。我々が米国証券取引委員会に提出した文書は、商業文書検索サービスまたは米国証券取引委員会サイトで閲覧することもできる。

我々の普通株はニューヨーク証券取引所で看板取引され,取引コードは“HCC”である。私たちがアメリカ証券取引委員会に提出した報告書、依頼書、その他の情報もニューヨーク証券取引所で閲覧してコピーすることができます。郵便番号:10005。

私たちはまた、アメリカ証券取引委員会に書類を電子的に提出した後、合理的で実行可能な範囲で、私たちが米国証券取引委員会に提出または提供したすべての文書(これらの文書の任意の修正を含む)をできるだけ早く私たちのウェブサイト(www.warriormetcoal.com)で無料で提供します。私たちのビジネス行動と道徳基準、コーポレートガバナンス基準、ならびに私たちの監査委員会、報酬委員会、指名とコーポレートガバナンス委員会、および環境、健康および安全委員会の規約も、私たちのサイトで無料で入手することができ、要求した株主はすべて無料で印刷することができます。私たちの実行事務室の会社秘書に郵送してください。郵便番号:一六二三恐ろしい維金属加工216、アラバマ州ブルックウッド三五四です。当社のウェブサイトに掲載されている資料は参考に本年報に組み込まれていません。私たちは、Form 8-K第5.05項の要件に基づいて開示された、私たちの商業行為および道徳基準の任意の修正または免除を、私たちのウェブサイトで開示するつもりです。

第1 A項。リスク要因

私たちの業務には大きなリスクがあります。以下または本年報の他の部分に記載されている任意のリスク要因は、当社の業務の見通し、財務状況、および経営結果に重大な悪影響を及ぼす可能性があります。以下に説明する危険は私たちが直面している唯一の危険ではない。私たちは今知らないか、あるいは私たちが現在どうでもいいと思う他の危険と不確実性もまた私たちに悪影響を及ぼすかもしれない

リスク要因の概要

以下は、当社の業務、財務状況、および運営結果に重大な悪影響を及ぼす可能性のあるいくつかのリスクおよび不確定要因の概要です。あなたはこの要約と以下に含まれるすべてのリスク要因のより詳細な説明を読まなければならない。

私たちの業務に関わるリスク

•世界経済への影響により、ロシア-ウクライナ戦争は、いくつかの大口商品価格の変動を激化させる可能性のある重大な市場中断を含む、私たちの業務に悪影響を及ぼす可能性がある

•世界的な流行病の影響、例えば新冠肺炎の流行、インフレが私たちの業務に与える影響など、世界の経済状況は悪化し、私たちの業務、運営結果、キャッシュフローに悪影響を及ぼす可能性があり、もし私たちの業務戦略を成功させなければ、私たちの財務業績は損なわれる可能性がある

•私たちはBlue Creekの開発に成功したり遅延したりする可能性があり、これは私たちの運営に深刻な影響を与え、および/または私たちの長期的な成長を制限するかもしれない

•もし私たちの精炭輸送が中断されれば、私たちの顧客は得られないか、価格が高くなり、私たちの精炭を販売する能力は影響を受ける可能性がある

•労働停止、労働力不足、そして他の労働関係の問題は私たちの業務を損なうかもしれない。 労働組合の代表者たちは労働停止のリスクとより高い労働コストを増加させた

•激しい競争や、海外市場や経済の変化は、私たちの販売、収益力、キャッシュフローを損なう可能性がある

•私たちの外国司法管轄区での販売は、新しい関税や他の貿易措置のようなリスクと不確定要素の影響を受けており、これは私たちの経営業績、財務状況、キャッシュフローに悪影響を及ぼす可能性がある

私たちの業界に関わるリスクは

•私たちのほとんどの収入は精炭の販売から来ていて、私たちの業務は精炭の定価と需要が大幅に減少し続けているか、あるいは他の私たちがコントロールできない要素の影響を受けるかもしれません。 私たちの業務の多元化の不足は私たちの財務状況、経営結果、キャッシュフローに悪影響を及ぼすかもしれない

•精炭採掘に関連する危険性と経営リスクは非常に大きく、多くの私たちがコントロールできない要素と条件に依存し、私たちの収益力と財務状況を低下させる可能性がある

•環境や社会問題に対する否定的な見方や関連するガバナンス考慮要因は、ある投資家、環境·気候変動活動家団体、金融機関(銀行や保険会社を含む)のわが社に対する見方を損なう可能性があり、融資や保険の能力などに悪影響を及ぼす

•私たちは経済的に実行可能な方法で精炭埋蔵量を開発することができないし、経済的に採掘可能な追加の精炭埋蔵量を得ることができず、私たちの業務に悪影響を及ぼす可能性がある

•私たちの主要な採鉱設備のいかなる重大な停止も、お客様に精炭を供給する能力を損なう可能性があり、私たちの運営業績とキャッシュフローに重大な悪影響を与えます

•採掘、探査、その他の資産への投資を回収できないかもしれませんが、これらの資産に関連する減価費用を確認する必要があるかもしれません

コンプライアンスに関するリスク

•連邦法によると、私たちは黒肺疾患の医療と障害福祉を担当している。 支払い債権の変化や必要な担保金額の変化が私たちの経営業績やキャッシュフローに影響を与える可能性が予想されます

•広範な連邦と州環境、健康と安全法律法規は私たちの運営に大きなコストをもたらし、将来の法規はこれらのコストを増加させ、私たちの生産能力を制限したり、私たちの顧客の需要を満たす能力に悪影響を与えるかもしれない

•保証債券を受け入れ可能な条件で獲得または更新できない場合、再開墾と石炭賃貸義務を獲得する能力に影響を与え、要求に応じた石炭を採掘またはレンタルする能力に影響を与える可能性がある

•私たちは鉱山を回収して閉鎖する義務がある。 もし私たちが計画すべきプロジェクトの背後にある仮説が不正確であれば、私たちは予想以上に大きな金額を拡大することを要求されるかもしれない

私たちの財務業績と財務に関連するリスク

•私たちの巨額の債務は、私たちの追加資本を調達する能力に悪影響を与え、私たちの運営と配当政策に資金を提供し、経済や業界の変化に対する私たちの反応能力を制限し、私たちの債券の債務返済を阻止するかもしれない

•私たちは将来の事業から十分な課税収入を生み出すことができないかもしれません。これは、私たちの重大な税金NOLまたは私たちの繰延税金資産を利用する能力を制限または除去することができます

•ロンドン銀行の同業借り換え金利からSOFRへの移行は、私たちの財務業績に影響を与える可能性がある

私たちの普通株式所有権に関連するリスク

•私たち普通株の市場価格は大幅に変動する可能性があり、私たち普通株の投資家は大きな損失を受ける可能性があります

•当社の普通株式保有者への将来の配当金の発表と支払いは、当社のABL融資メカニズムと手形を管理する契約(“契約”)の制限的な契約によって制限される可能性があり、取締役会が単独で決定することになり、多くの要因にも依存する

•私たちの普通株は、第382条の“所有権変更”を防止することを目的とした当社の登録証明書および改正された権利協定(以下に定義する)の382項目の譲渡制限によって制限され、遵守されなければ、そのような株および関連配当金の没収または株式所有権の大幅な希釈をもたらす可能性がある

•デラウェア州の法律と私たちの憲章文書は買収や統制権の変更を阻害または阻止する可能性があり、これは私たちの普通株の価格に悪影響を及ぼすかもしれない。

私たちの業務に関わるリスク

世界経済への影響により、ロシア-ウクライナ戦争およびロシアへの制裁は、特定の大口商品価格の変動を激化させる可能性のある重大な市場混乱を含む、我々の業務に悪影響を及ぼす可能性がある。

私たちは2022年2月から続くロシア-ウクライナ戦争に関連するリスクに直面している。ロシアとウクライナに関連する軍事衝突の規模と持続時間、それによる制裁とその地域の将来の市場や供給中断は予測できないが、重大であり、地域に深刻な悪影響を及ぼす可能性がある。世界的には、EUなど各国政府は天然ガスや石炭などの大口商品を含むロシアからの輸入を禁止している。これらの事件は以前に存在した取引モデルを混乱させ、コークス炭市場に重大な影響を与えた。これによって発生した変動は、市場の石炭価格の潜在的な変化と鉄鋼製品のインフレ圧力に対する期待を含み、私たちの石炭価格或いは供給と設備コストに重大な影響を与える可能性がある。

戦争、貿易と通貨制裁、そして衝突のいかなるエスカレートと未来の事態の発展は、コークス炭価格と私たちの石炭需要に重大な影響を与える可能性がある。これは,我々の業務,財務状況,運営結果,および我々の運営コストに実質的な悪影響を与え,計画中の資本支出計画やBlue Creekの開発を困難にする可能性がある.また、戦争や関連制裁の地政学的·マクロ経済的結果は予測できないが、世界経済に深刻な影響を与える可能性がある。上記のいずれかの事件が発生すれば、それに伴う政治的不安定と社会的動揺は、私たちの石炭に対する全体的な需要を減少させ、私たちの収入の減少やコストの増加を招く可能性があり、これは私たちの運営業績、財務状況、キャッシュフローに重大な悪影響を及ぼすだろう。

我々の活動は、持続的な新冠肺炎の大流行を含む世界的な大流行病の悪影響を受ける可能性があり、これは、目標生産量レベルを達成し、および/または私たちの計画された発展計画(藍渓の開発を含むが、これらに限定されない)を実行することを阻止し、顧客の精炭の需要および彼らが契約を履行または更新する能力に悪影響を与え、会社従業員の健康や福祉に悪影響を与え、あるいは私たちのサプライヤーや請負業者が正常かつ契約した活動を阻止することができるかもしれない。

新冠肺炎の大流行或いは任意の他の全世界の大流行が最終的に私たちの業務、財務状況と運営結果にどの程度影響するかは、未来の事態の発展に依存し、これらの事態の発展は高度な不確定性を持っており、予測もできない。これらの事態の発展には,ウイルスの地理的伝播,疾患の重症度,疫病の持続時間,各国政府当局がとる可能性のある行動,米国や世界経済への影響が含まれる可能性がある。新冠肺炎の大流行はすでに世界経済と工業活動の中断を招き続ける可能性がある。“新冠肺炎”の全世界影響は依然として発展し続けており、しかもまだ大きな不確定性が存在するが、“新冠肺炎”は最終的に全世界の鉄鋼生産量の大幅な低下を招き、更に精炭に対する需要を減少させる可能性がある。私たちは世界の鉄鋼産業に強く依存している。私たちの販売は主に新冠肺炎の流行に深刻な影響を受けているか、または影響を受ける可能性のある地域、特にアジアとヨーロッパの顧客に石炭を出荷している。これらの地域の鉄鋼生産量は低下のリスクに直面しているだけでなく、輸送制限が実施されれば、これらの地域の顧客に石炭を輸送する能力に影響を与え、追加的な挑戦に直面する可能性がある。このような要素は私たちの顧客が契約を履行したり更新したりする能力に影響を及ぼすかもしれない。

全世界で満たされている石炭需要への潜在的な影響を除いて、新冠肺炎または任意の他の全世界的な疫病は、私たちの従業員が正常な業務過程で炭鉱を運営する能力が中断または制限される可能性があり、これは私たちの生産能力を制限するだろう。同じように、私たちは疫病が私たちの供給者たちが私たちに必要な採鉱材料と設備を提供する能力にどのように影響するのか予測できない。もし私たちの生産能力または供給需要を満たす能力が影響を受けた場合、私たちの業務や財務業績は実質的な悪影響を受ける可能性がある。最後に、新冠肺炎の疫病は国内と国際金融市場に深刻な影響を与え、これは私たちの青渓鉱の開発を含む事業の融資および/または実施計画中の発展プロジェクトを獲得する能力に影響を与える可能性がある

製鋼業界に関連するグローバル経済状況の悪化、および普遍的に不利なグローバル経済、金融·商業状況は、我々の業務、経営業績、キャッシュフローに悪影響を及ぼす可能性がある。

石炭の需要は国内外の鉄鋼需要にかかっている。そのため、世界の鉄鋼業界の経済状況が過去数年のように悪化すれば、精炭への需要が減少する可能性がある。また、過去数年間、世界金融市場は新冠肺炎の大流行を含む変動と混乱を経験してきた。その他を除いて、これらの市場は証券価格、商品と通貨の変動、流動性と信用供給の減少、格付け引き下げ及びいくつかの投資の評価低下を経験した。世界経済状況の疲弊は私たちの精炭需要に悪影響を与え、私たちの販売、定価、収益力に重大な悪影響を及ぼす可能性がある。

また、将来の外国政府の政策変化は世界の石炭市場に不利になる可能性がある。例えば、中国政府は時々国内の石炭業界に対して法規を実施し、2020年11月のオーストラリア石炭に対する非公式禁止など、新たな法律や制限を公布し、事前通知がほとんどない場合があり、これは世界の石炭需要、供給、価格に影響を与えている。近年、オーストラリアの石炭に対する禁止は世界のMET石炭市場に大きな影響を与えている。この非公式禁止は2023年1月に解除された。過去数年間、中国政府は鉄鋼、石炭と石炭発電業界の臨時生産能力制限を通じて有害ガスの排出を減少させるための一連のスモッグ防止措置を開始した。外国の政策変化は世界の石炭市場に悪影響を与え、私たちの業務、財務状況あるいは経営業績に影響を与える可能性がある。

精炭価格が長期的に2015年および2016年上半期の水準を下回ったり、経済状況がさらに低下したりすれば、特に中国やインドなどの発展途上国では、我々の業務、財務状況または経営業績が悪影響を受ける可能性がある。コストのコントロールと運用効率の向上に集中していますが、これらの行動や私たちが取る可能性のある他の行動が挑戦的な経済や金融状況に対応するのに十分な保証はありません。しかも、現在の精炭価格水準は持続できないかもしれない。

私たちの業務は、原材料、採鉱設備、調達部品のコスト増加や変動、交付遅延のリスクを受けています

大中型炭鉱の採掘は鉄鋼、銅、ゴム製品、ディーゼルなどの液体燃料を含む大量の商品を消費し、資本設備を使用する必要がある。一部の大口商品、例えば鋼材は、法規要求を遵守する屋根制御計画が必要である。私たちが採鉱作業に使用するアンカーボルトのコストは廃鋼の価格に依存する。私たちが大口商品と資本設備のために支払う価格は世界市場の強い影響を受けている。私たちが業務で使用する大口商品や資本設備のコストは迅速または大幅に増加し、価格を下げる能力が限られている可能性があるので、私たちの採鉱業務コストに影響を与える可能性があり、場合によっては既製品の代替品がない可能性がある。

米国のインフレ率は数年間見たことのないレベルまで上昇しており、これは私たちの製品に対する需要の減少、私たちの運営コストの増加、信用と流動性が制限され、政府支出の減少、金融市場の変動を招く可能性がある。将来的に私たちの正常な業務過程で直接または間接的に使用される供給コストの増加、その他の運営コストの増加、例えば鋼材価格、運賃、労働力、その他の材料と供給の増加は、私たちの収益性にマイナスの影響を与える可能性がある。

私たちはMET採炭と輸送作業に設備、例えば連続採炭機、コンベア、シャトル車、軌道車、機関車、アンカー機、採炭機とシールドなどの設備を使用する。いくつかの装置および材料は、連続採鉱機上の接近検出装置のような規定に適合する必要がある。私たちは集中したサプライヤーグループからその中のいくつかの設備を調達しますが、これらの設備を獲得するには通常長い納期が必要です。 たまには、鉱業会社はこのような設備に対する需要が高い可能性があり、いくつかのタイプの設備は供給が需要に追いつかないかもしれない。これらの設備および製造用品および採鉱設備に使用される原材料の受信または不足を遅延させ、場合によっては既製品の代替品がない場合や、設備や他の消耗品の供給契約を取り消すことで、これらの用品や設備を得る能力を制限する可能性がある。また、採鉱材料と設備を供給するサプライヤー基盤は引き続き統合され、いくつかのタイプの設備や用品を供給するサプライヤーの数が限られている。 もし私たちのどのサプライヤーも不利な事件(新冠肺炎疫病を含む)に遭遇した場合、採鉱業で使用されている製品の生産を停止することを決定したり、私たちと業務を展開しないことを決定した場合、私たちは生産目標を達成するために適切な価格で十分な設備と原材料を得ることができなくなり、私たちの収入は実質的な悪影響を受ける可能性がある。

私たちは採鉱過程でかなりの量の鋼を使用した。もし鉄鋼や他の材料の価格が大幅に上昇した場合、あるいはいくつかの輸入供給または他の製品のドルが外貨に対して切り下げられた場合、私たちの運営費用は増加する可能性がある。上記のいずれの事件も、我々の業務、財務状況、経営結果、キャッシュフローに重大な悪影響を及ぼす可能性がある

私たちは通常固定供給契約に基づいて私たちの精炭を販売して、主に指数付け定価条項を採用して、価格条項は変化して、数量条項は一年から三年であるため、私たちの販売は大口商品の価格リスクに直面しています。

MET石炭市場の販売約束は通常長期的ではなく、持続期間は一般的に1~3年を超えない。世界的に、市場はより短期的な価格設定に変化している。私たちの多くのMET石炭供給プロトコルは、出荷時または出荷前に市場で報告された主要スポット指数を平均することで決定される様々な指数に基づいて価格設定されている。そのため,我々の販売は市場価格変動の影響を受けており,供給過剰や経済価格で石炭を売ることができない市場状況に保護されていない。この暴露を制限するためには

私たちは能力があり、引き続き私たちの販売契約に経済的困難条項を含めるつもりだ。しかし、私たちがこのような状況が発生した時にそれらを緩和できるという保証はない。MET石炭は過去10年間、変動が極めて大きい大口商品であり、過去数年間の急速な上昇と2019年下半期の大幅な下落を受けて、今後再び価格が変動する可能性がある。これらの間に私たちの石炭を販売し続けることができないいかなる行為も、私たちの業務、経営業績、キャッシュフロー、株主に配当金を支払う能力に重大な悪影響を及ぼすだろう。

もし私たちの顧客が契約を履行したり更新したりしなければ、私たちの業務に悪影響を及ぼすかもしれません。

私たちのMed石炭販売の大部分は私たちが長期的に協力してくれる顧客に売っている。通常、私たちの顧客契約期間は1年から3年、あるいは契約量については常緑樹です。私たちの業務の成功は私たちが既存の顧客を維持し、既存の顧客契約を更新し、新しい顧客を誘致する能力にかかっています。私たちがこれをできるかどうかは、通常、私たちの製品の品質と価格、これらの製品を効果的にマーケティングする能力、私たちが直ちに製品を渡す能力、そして私たちが直面している競争レベルを含む様々な要素にかかっています。もし私たちの顧客が契約の約束を履行しない場合、または彼らが合意を終了したり、不可抗力条項を行使したりすれば、双方がコントロールできない特定の事件の間に履行を一時停止することを可能にし、私たちは契約を交換できない場合、私たちの収入は実質的で不利な影響を受けるだろう。MET石炭業界の変化は、私たちのいくつかの顧客が新たなMET石炭供給協定を更新、延長、または締結しないか、またはより少ないトンのMET石炭を購入する協定を締結するか、または過去とは異なる条項でMET石炭を購入することをもたらす可能性がある。

私たちが顧客からお金を受け取る能力が損なわれる可能性がありますので、もし彼らの信用が悪化すれば、彼らが破産を宣言した場合、あるいは彼らが私たちとの契約を履行できなかった場合、私たちの財務状況は実質的な悪影響を受ける可能性があります。

私たちが販売と交付されたMET石炭の支払いを受ける能力があるかどうかは、私たちの顧客の持続的な信頼と財務安定にかかっている。私たちの多くの顧客は新冠肺炎の影響を受けており、これは彼らの財務安定性を悪化させ、場合によっては破産する可能性がある。顧客に信用がないと判断した場合、または顧客が破産を宣言した場合、顧客の販売契約に基づいて販売されたMET石炭の納入を要求されない可能性があります。もしこのような状況が発生したら、現品市場で顧客のMET石炭を販売することを決定するかもしれません。価格は契約価格より低いかもしれません。あるいはMET石炭を全然販売できないかもしれません。また、顧客が既存の契約義務のある私たちのMET石炭出荷を受け入れることを拒否すれば、私たちの収入は減少し、私たちは顧客の契約義務が履行されるまで炭鉱の生産量を減らさなければならないかもしれない。さらに、他のMET石炭サプライヤーとの競争は、支払い違約リスクを増加させる可能性がある条項で顧客に信用を提供する可能性があります。私たちは販売契約の取引相手にお金を受け取ることができず、私たちの業務、財務状況、経営結果、キャッシュフローに重大な悪影響を及ぼす可能性があります。

私たち最大顧客の購入量が大幅に減少したり減少したりすることは、私たちの収益性に実質的な悪影響を及ぼす可能性があります

2022年12月31日までの1年間、5大顧客からの販売収入は総販売収入の約58.6%を占めている。相当な割合の総収入が限られた数の顧客に集中している場合、固有のリスクがあり、私たちの最大顧客が満足している石炭の将来の需要レベルを予測することはできません。私たちはこれらと他の顧客との新しい供給契約の更新、延期、または締結を望んでいます。しかし、私たちはこれらの顧客とこのような合意を得ることに成功できないかもしれません。これらの顧客は私たちからの精炭の購入を停止し、彼らが従来私たちから購入してきた精炭の数量を減らすことができるかもしれません。あるいは新冠肺炎の疫病の影響を含む市場、経済あるいは競争条件のために、私たちに圧力をかけて、精炭の価格を下げることを要求します。もし私たちの主要な顧客が彼らが私たちから購入した精炭の数を大幅に減らし、私たちはこれらの顧客の代わりに新しい顧客を使うことができない(あるいは私たちは新しい追加顧客を得ることができない)、あるいは私たちが既存の合意下の条項と同様に有利な条項でこれらの顧客に精炭を販売できなければ、私たちの収益性は深刻な影響を受ける可能性がある

もし私たちが私たちのビジネス戦略を成功的に実施できなければ、私たちの財務業績は損なわれるかもしれない

私たちの将来の財務業績と成功は私たちが業務戦略を成功させる能力に大きくかかっています。私たちは私たちの業務戦略を成功的に実行したり、期待された利益を達成することができないかもしれない。もし私たちがそれができなければ、私たちの長期的な成長、収益性、そして未来の債務を返済する能力は実質的な悪影響を受けるかもしれない。私たちの業務計画の一部またはすべての重要な要素を成功させることができても、私たちの経営業績は私たちが予想していたほど改善されないかもしれません。我々の業務戦略の実施は,Blue Creekの開発を含め,世界経済状況(新冠肺炎疫病の影響を含む),石炭価格の上昇,国内外の鉄鋼需要,インフレと環境,健康と安全法律など,我々がコントロールできない多くの要因の影響を受ける可能性もある

私たちの業務戦略の重要な要素の一つは、私たちの既存の鉱山の生産量を増加させ、費用効果のある方法でBlue Creek可採埋蔵量を開発することに関する。私たちが業務活動を拡大するにつれて、財務、技術、運営、管理資源に対する需要が増加するだろう。私たちの戦略のこれらの側面は、多くのリスクと不確定要素の影響を受けている

•経験のある乗組員や他の人員やその他の労働関係を維持したり雇用したりすることはできない

•顧客は私たちが採掘した精炭に需要がありません

•必要な設備、原材料、工事をタイムリーに得ることができず、私たちの拡張計画を成功させることができない

•意外な遅延は、私たちの採鉱活動の生産や拡張を制限または延期し、私たちと既存の顧客との長期的な関係を危険にさらし、私たちが採掘したMET石炭のために新しい顧客を獲得する能力に悪影響を与える可能性がある

•私たちの拡張に投資するために現金や十分な債務や株式融資が不足しています.

私たちはBlue Creekの開発に失敗したり遅延したりする可能性があり、これは私たちの運営に深刻な影響を与え、および/または私たちの長期的な成長を制限するかもしれない。

青渓を開発するには多くの資本支出が必要であり、私たちは回収できないかもしれない。さらに、私たちがBlue Creekを開発している間、私たちは私たちがコントロールできない多くの財務、法規、環境、政治、そして法的不確実性に直面し、これらの不確実性はBlue Creekの完成の意外な遅延、あるいはそれに関連するコストを意外に増加させる可能性がある。したがって、私たちは予算コストやBlue Creekの開発を予定通りに行うことができないかもしれませんが、このような遅延や増加したコストは、私たちの財務状況、運営結果、またはキャッシュフローに大きな悪影響を及ぼす可能性があります。2022年,我々の藍渓開発への支出は約4,710万ドルであり,2023年には約225.0から2.5億ドルが投資されると予想される。我々が開発を計画しているBlue Creekは,以下の点を含む多くのリスクを扱っているが,これらに限定されない

•国内と世界経済と精炭価格の不確実性

•私たちは追加の債務および/または株式融資を受けることができます 私たちが受け入れられる条項や完全に受け入れられる条項で青渓を開発、許可、建設、採掘します

•採掘計画内で連邦が所有する鉱物賃貸権を獲得することの困難さや遅延

•経営陣の関心を既存の採鉱作業から移してください

•私たちは税金や他のインセンティブを得る能力を得ています

•非政府組織、地元団体、または地域住民からの潜在的な反対意見

•実際、私たちの発展、建設、拡張、運営コストは私たちの見積もりよりも高く、私たちが計画している資本支出と流動資金需要をさらに増加させるかもしれない

•建築材料および設備不足またはそのような材料および設備の遅延交付;

•施設または設備に予期せぬ障害や障害が発生した

•予期せぬ不利な地質および/または天気条件、事故、および他の私たちがコントロールできない要素による遅延は、新冠肺炎疫病を含む

•必要なすべての政府および第三者通行権、地役権、許可証、許可および承認を取得または遅延することができなかった

•現地のインフラ条件と他の後方勤務課題

•私たちはこのような利益のある開発活動に従事するのに十分な専門知識がないかもしれないし、不適切なリスクを招くことはないかもしれない

•実際青渓の石炭埋蔵量は計画のように経済的に採掘可能ではないかもしれません

•Blue Creekと私たちの既存の採鉱業務を統合することの困難さと、何の見積もりも実現できなかった規模経済

•私たちは合格した建物と他の人たちを雇うことができる。

私たちは私たちがこのような危険を克服したり、Blue Creekの開発に成功することができるということを保証することはできません。Blue Creekの開発を完了または大幅に遅らせることができなければ、私たちの業務、財務状況、運営結果、キャッシュフロー、株主に配当金を支払う能力は不利な影響を受ける可能性がある。また、藍渓が開発、建設、運営に成功しても、その運営利益が私たちのすべての投資を回収するのに十分であることを保証することはできません。さらに、開発が成功すれば、Blue Creekの運営は、アラバマ州で採鉱業務の集中度を増加させることに関するリスク、危害と運営リスク、輸送リスク、責任リスク、規制リスクを含む、本報告の他の場所で議論されている既存の採鉱および運営リスクを悪化させるだろう。“-私たちの業務に関連するリスク-私たちのすべての採鉱業務はアラバマ州にあり、これは私たちの生産を地理的な地域に集中させることに関連するリスクの影響を受けやすい”、“大都会の石炭採掘は多くの危険と経営リスクに関連し、私たちがコントロールできない多くの要素と条件に依存して、これは私たちの収益力や財務状況を低下させる可能性がある”、“もし私たちの精炭輸送が中断され、使用できない場合、あるいは私たちの顧客にとってより高価であれば、私たちの精炭販売能力は影響を受ける可能性がある”-私たちの業務は固有のリスクの影響を受け、いくつかのリスクのための第三者保険を維持している。私たちは損失を受ける可能性があり、私たちの財務状況に重大な悪影響を及ぼす責任クレームを受ける可能性がある, 経営結果やキャッシュフロー-私たちの鉱山は厳しい連邦と州安全法規に制約されており、これらの法規は、活発な業務で業務を展開するコストを増加させ、私たちの運営方法に制限を加える可能性がある。さらに、連邦、州、または地方規制機関は、場合によっては私たちのいくつかの鉱山に一時的または永久的な閉鎖を命令する権利があり、これは私たちの顧客の需要を満たす能力に実質的な悪影響を及ぼす可能性がある“と述べた

新しいビジネスラインに関連した買収と我々の既存の業務と、そのような買収のすべてまたは任意の部分の予想収益を実現することを含む、将来の買収に関する任意の事業の統合に成功することはできないかもしれない

私たちは時々評価して買収するかもしれませんが、私たちは私たちの既存の資産や業務の資産や業務を補完できると思います。私たちが買収した資産と業務は私たちの既存のビジネスラインとは違うかもしれない。買収には大量の資本が必要か、巨額の債務が発生する可能性がある。将来の買収により、私たちの資本と運営結果は大きく変化する可能性がある。買収と業務拡張は以下のリスクを含む多くのリスクに関連している

•買収された企業の資産や業務を統合することは困難である

•新しい資産やそれに関連するビジネスや新しい地理的地域に慣れていないことによる効率の低下と困難

•私たちには利益や不適切なリスクを招かない活動に従事する十分な専門知識がない

•経営陣の注意を他の業務からそらす

また、異なる運営や管理を持つ業務が合併するたびに、予期せぬコストや課題が発生する可能性があり、買収のメリットを実現する上で予期せぬ遅延に遭遇する可能性があります。いくつかの産業に入ることは、私たちが慣れていない新しい法律と法規の制約を受け、より多くの訴訟と規制リスクを招くかもしれない。また、買収後、買収された業務又は資産に関連する以前に未知の負債が発見される可能性があり、適用される賠償条項によれば、これらの負債又は資産に対して追徴権はない。新しい業務による収入が不足している場合や、拡大した業務を効率的に管理できない場合には、当社の運営結果が悪影響を受ける可能性があります

もし私たちの精炭輸送が中断されれば、顧客は獲得できないか、あるいはそれ以上高く、私たちの精炭を販売する能力は影響を受ける可能性がある

輸送コストは私たちの顧客に輸送されるMET石炭の総コストの大きな部分を占めているため、輸送コストは顧客の購入決定の1つの要素である。私たちの輸送コストの全体的な価格上昇は、私たちの精炭を輸送コストの低い競争相手が提供するのと同じまたは代替製品に比べて競争力を低下させるかもしれない。私たちは普通陸上ベルト、トラック、鉄道あるいははしけに頼って私たちの製品を輸送します。これらの輸送サービスのいずれも天気に関連する問題によって中断または遅延され、これらの問題は可変かつ予測不可能であり、ストライキまたは停止、事故、インフラ損傷、政府規制、第三者行動、輸送力不足、または他の制御できない事件(例えば、新冠肺炎疫病)は、顧客に製品を供給する能力を弱める可能性があり、販売損失と収益力の低下を招く可能性がある。また,排出制御要求やガソリンやディーゼル価格の変動による輸送コストの増加は,米国の一地域で生産される精炭の競争力を米国の他の地域や海外で生産されている精炭よりも低くする可能性がある。

私たちのすべてのMET炭鉱は1つの鉄道輸送会社だけがサービスを提供しており、これは私たちがはしけ輸送を使用してこのリスクをある程度軽減したにもかかわらず、これらのリスクに対する脆弱性を増加させた。また、私たちの地下採掘業務で生産されたMET石炭の大部分はMET石炭顧客に販売され、これらの顧客は通常アラバマ州モビル港の国営埠頭から使用点までの輸送費用を手配して支払います。したがって、埠頭の中断、港の渋滞、MET石炭輸送の遅延は私たちの滞納料を支払う可能性がある。もしこのような妨害が長く続くと、遅延費は私たちの利益に大きな影響を与えるかもしれない。しかも、代替港の費用効果は限られている。このような性質の追加施設とサービスを得る費用は輸送と他の費用を大幅に増加させる可能性がある。鉄道や港湾サービスの中断は、私たちの運営能力を大きく制限する可能性があり、港や鉄道サービスの代替源が得られない場合、または商業的に合理的な条件で得ることができなければ、輸送や港湾コストを著しく増加させる可能性がある。また、私たちの競争相手が供給する精炭や他の製品と比較して、遠洋汽船の遅延は私たちの収入、コスト、相対競争力に影響を与える可能性がある。

私たちは現在、輸送と船舶輸送の選択を増加させるために代替の出国物流ルートをテストしているが、私たちの輸送リスクを下げることができる保証はない。

私たちの業務は大量の持続的な資本支出を必要とする可能性があり、私たちは鉱山の全生産能力を達成するために必要な資本を得ることができないかもしれない

鉱山や関連インフラの維持と拡大は資本集約型である。具体的には、探査、許可と開発精炭埋蔵量、採鉱コスト、機械、施設と設備の維持及び適用される法律と法規の遵守には持続的な資本支出が必要である。私たちの鉱山に必要な大量の資本支出は費用がかかっているが、私たちは私たちの生産を維持するために資本に投資し続けなければならない。さらに、私たちの既存の炭鉱生産量を増加させる決定、またはBlue Creekで良質なMET石炭採掘可能量を開発する任意の決定は、私たちの資本需要に影響を与えるか、または未来の資本支出が過去より高く、および/または私たちの推定よりも高いことをもたらす可能性がある。私たちは私たちの生産レベルを維持したり、十分なキャッシュフローを生成することができることを保証することはできません。あるいは私たちは現在のレベル以上の生産、探査、許可、開発活動を継続し、私たちの現在または予想されているスケジュールで行われるのに十分な資金を得ることができます。私たちは私たちの資本支出の全部または一部を延期する必要があるかもしれません。もし私たちがそのような資本支出を行うことができなければ、私たちの運営結果、業務、そして財務状況は重大な悪影響を受けるかもしれない。

私たちの資本支出に資金を提供するために、私たちは運営現金の使用、債務の発生、株式証券の売却を要求されるだろう。運営現金を使用することは、私たちの運営活動を維持または増加させるために使用できる現金を減らすだろう。一方、私たちが銀行融資を獲得したり、資本市場に入って将来の株式や債券発行を行う能力は、このような融資や発行時の私たちの財務状況と私たちの既存債務協定における契約の制限、そして私たちがコントロールできない一般的な経済条件、意外な事件、不確実性、例えば新冠肺炎の流行を受ける可能性がある。もし私たちの業務によるキャッシュフローや私たちの銀行融資計画下の利用可能な借金が私たちの資本要求を満たすのに十分ではなく、私たちは受け入れ可能な条項で資本市場に入ることができない場合、私たちは既存の鉱山の拡張と私たちの不動産の開発を制限することを余儀なくされる可能性があり、これは逆に私たちの生産量の低下を招き、私たちの業務、財務状況、運営結果に重大で不利な影響を与える可能性がある

例えばUMWAが2021年4月に開始したストライキ、労働力不足、その他の労使関係の問題は、私たちの業務を損なう可能性がある。労働組合代表者たちの労働は労働停止のリスクとより高い労働コストを増加させる

私たちが満足できる労使関係を保つことができなければ、労働組合に加入した労働力部分とのトラブルは私たちに悪影響を及ぼす可能性がある。労働組合代表者たちの労働は労働停止のリスクとより高い労働コストを増加させる。2021年3月31日現在、私たちの66.8%の従業員がUMWAによって代表されている。Walterエネルギーのある資産の買収について、2016年2月16日にUMWAメンバーの承認を得て5年となるUMWAとCBAを交渉した。CBAとUMWAの契約は2021年4月1日に満了し、UMWAはストを開始した。会社は業務連続計画を立てていますが、ストライキは生産や出荷活動に支障をきたす可能性があり、私たちの運営や利益は悪影響を受ける可能性があります。さらに、将来の停止、労働組合の問題、または私たちの採鉱業務および主要顧客またはサービスプロバイダの運営における労働者の中断は、私たちの製品の生産と納入、重要な設備や用品の受け取り、または支払いの能力を阻害する可能性がある。これは私たちのコストを増加させたり、私たちが1つ以上の業務を運営する能力を阻害するかもしれない

私たちは私たちの業務を運営するために熟練した労働力が必要だ。もし私たちが交換や拡大の需要を満たすために合格者を雇うことができなければ、私たちは計画の結果を達成できないかもしれない

現代技術と設備を利用した効率的な精炭採掘には,採鉱経験と熟練度を持つ熟練労働者および合格した管理者と監督員が必要である。熟練従業員の需要は労働力供給の深刻な緊縮を招き、労働コストの上昇を招くことがある。MET石炭メーカーが熟練鉱夫を奪い合う場合、求人挑戦が発生する可能性があり、従業員の流出率が増加する可能性があり、運営効率とコストに悪影響を与えている。もし熟練労働者が不足すれば、私たちは必要な数量の鉱夫を訓練或いは維持することができなくて、私たちの生産性、コスト、生産を拡大する能力に不利な影響を与えるかもしれない

激しい競争、そして海外市場や経済の変化は、私たちの販売、収益力、キャッシュフローを損なう可能性があります

私たちは主に価格、石炭品質の満足、輸送コスト、配送信頼性の面で他の生産者と競争している。過去数年間の世界的な精炭業界の統合は精炭生産者間の競争を悪化させ、現在またはさらなる統合の結果が私たちに悪影響を与えないことを保証することはできません。また、私たちの世界的な競争相手の中には、私たちよりも多くの財務資源と/またはより広い石炭製品の組み合わせを持っていて、最近では、2015年と2016年上半期の石炭価格の低下により、私たちのいくつかの競争相手は生産を放置しています。私たちの競争相手に遊休された生産は再開される可能性があり、ある場合にはすでに再開され、海運市場の国内外の精炭供給と関連価格に影響を与える可能性があり、そして私たちが精炭顧客を維持或いは誘致する能力に影響を与える可能性がある

また、国際貿易協定、貿易特許権、外国為替変動、または他の政治·経済手配の潜在的な変化は、米国以外の国で運営されているMET石炭生産者に利益をもたらす可能性がある。私たちは将来優遇された外国貿易政策や他の手配された会社から利益を受けるかもしれないので、価格や他の要因で不利な影響を受けるかもしれない。また、精炭価格の上昇は既存メーカーの生産能力の拡大を奨励する可能性があり、新しい生産者の市場進出を奨励する可能性もある。国内と国際石炭業界の生産能力過剰と生産量増加は、満たす石炭需要と価格を大幅に低下させ、私たちの収入と収益力を大幅に低下させる可能性がある。しかも、私たちは私たちのMET石炭を国際顧客に輸送する能力があるかどうかは港と輸送能力にかかっている。国内の精炭業界の国際販売に対する競争の激化は、港施設の呑吐能力や輸送能力を得ることができない可能性があり、このようなサービスの料率が私たちの精炭を輸出する経済的に不可能になる可能性がある

海外市場の全体的な経済状況と通貨為替レートの変化は私たちがコントロールできない要素であり、国際精炭価格に影響を与える可能性がある。もし私たちの競争相手の通貨がドルや私たちの顧客に対する通貨を切り下げたら、これらの競争相手は私たちの顧客にもっと低い価格を提供するかもしれません。また、私たちの販売契約に基づくドルに対して、私たちの海外顧客の通貨が大幅に値下がりすれば、これらの顧客は私たちが彼らに販売する精炭の値下げを要求するかもしれません。これらの要因は、国際市場における精炭の競争力に悪影響を及ぼすほか、顧客から受け取った未収貿易金にも悪影響を及ぼす可能性があり、収益性を低下させたり、精炭販売量を低下させたりする可能性がある

私たちの外国司法管轄区での販売はリスクと不確実性の影響を受けており、これらのリスクと不確実性は私たちの収益性にマイナスの影響を与える可能性がある

私たちのほとんどの精炭販売は国際顧客への販売から来ています。国際販売は引き続き私たちの収入の大きな部分を占めると予想しています。海外で精炭を販売している国もあります

異なる経済、文化、そして政治環境のため、これはより多くのリスクと不確実性を意味する。このようなリスクと不確実性は含まれているが、これらに限定されない

•より長い販売期間と入金時間

•現在の世界貿易の不確実性によって生じる可能性のある任意の要件を含む関税、国際貿易障壁、および輸出許可証要件

•契約権の法的保護は少ないか少ない

•様々で変化していく法律と規制要件

•改正された米国の1977年の“反海外腐敗法”や同様の外国法規に基づいて負う可能性のある責任

•政府の通貨規制

•外貨為替レートと金利の変動

•政治と経済の不安定、変化、敵対行動とその他の妨害(新冠肺炎の大流行によるものを含む)、及び外交と貿易関係の意外な変化

我々が精炭を販売する海外市場では、上記のいずれの要素の負の発展も精炭需要の減少、注文がキャンセルされたり遅延したり、売掛金の回収が困難であり、経営コストが上昇し、および/または法律と監督管理要求に適合していない可能性があり、それぞれまたはいずれも私たちのキャッシュフロー、経営業績、利益に重大な悪影響を与える可能性がある。

新しい関税と他の貿易措置は私たちの運営結果、財務状況、そしてキャッシュフローに悪影響を及ぼすかもしれない。

新しいおよび既存の関税、および米国が実施する可能性のある他の貿易措置または他の国によって実施される報復貿易措置または関税は、経済活動の減少、私たちの業務運営コストの増加、精炭需要の減少および/または調達行為の変化、精炭価格の実質的な変化、米国との貿易の制限、または他の潜在的な不利な経済結果をもたらす可能性がある。私たちは従来、貿易障壁が私たちの業務に与える影響をコントロールすることに成功してきたが、将来の発展を予測することはできず、このような既存または未来の関税は私たちの運営業績、財務状況、キャッシュフローに実質的な悪影響を及ぼす可能性がある。

私たちは訴訟を受けるかもしれませんが、これらの訴訟の処置は、特定の時期の収益性やキャッシュフローに悪影響を及ぼすか、または私たちの業務、財務状況、および運営結果に大きな悪影響を及ぼす可能性があります

私たちの特定の時期の収益性やキャッシュフローは、将来私たちに提起される可能性のある任意の訴訟の不利な裁決の影響を受けるかもしれない。また、このような訴訟は、私たちの業務、財務状況、および運営結果に実質的な悪影響を及ぼす可能性がある。“第一部、第三項.法律訴訟”を参照

テロやサイバー攻撃や他のセキュリティホールは、私たちの業務、財務状況、および運営およびキャッシュフローの結果に悪影響を及ぼす可能性があります

私たちの業務は全体的な経済状況、消費者自信と支出の変動、市場流動性の影響を受けており、これらすべてはテロや戦争行為のような私たちがコントロールできない多くの要因によって低下する可能性がある。将来の米国の目標に対するテロ、噂や戦争の脅威、米国やその盟友に関する実際の衝突、あるいは私たちの顧客の軍事や貿易中断に影響を与え、私たちの顧客へのMET石炭の輸送や配送の遅延や損失、私たちのMET石炭の販売減少、顧客からの売掛金の支払い時間の延長を招く可能性がある。エネルギー関連資産などの戦略目標は、米国の他の目標に比べて将来テロを受けるリスクが大きい可能性がある。これらのイベントのいずれかまたはそれらの組み合わせは、私たちのビジネス、財務状態、および運営結果に実質的な悪影響を及ぼす可能性がある

さらに、私たちは、私たちの業務を運営し、財務および運営データを処理し、記録し、私たちの従業員や業務パートナーとのコミュニケーション、地震や掘削情報の分析、豊富な石炭埋蔵量の推定、その他の私たちの業務に関連する活動を、デジタル技術(情報システム、インフラ、クラウドアプリケーションおよびサービスを含む)にますます依存しています。私たちはシステムやアプリケーションを持って運営しています

他のものは私たちの第三者サービス提供者によって所有され運営されています私たちの通常のビジネスプロセスでは、当社とサービスプロバイダは、独自のサービス情報および個人識別情報のようなデータを収集、処理、送信、および格納します。我々のデジタル技術への依存が増加するにつれて,故意の攻撃や意図しないイベントを含むネットワークイベントのリスクも増加している.ネットワーク攻撃は、個人または機密情報を収集、監視、配布、流用、または破壊し、または運営中断をもたらすことを目的として、許可されていない人が私たちのデジタルシステムにアクセスすることを含む可能性がある。

そのため,我々の業務の身の安全を維持し,我々と我々の取引相手の機密情報と識別可能な個人に関する情報を不正アクセスから保護することを目的としたセキュリティプロトコルとシステムを実行した.このような努力にもかかわらず、私たちはセキュリティホールの影響を受ける可能性があり、これは私たちの施設への不正アクセスや私たちが保護しようとしている情報につながるかもしれない。不正に実際に私たちの施設にアクセスしたり、電子的に私たちの情報システムにアクセスしたりすることは、不利な宣伝、影響を受ける当事者の訴訟、競争優位源の損害、私たちの運営の中断、顧客の流失、そのような情報の盗難や乱用に関連する損害賠償の財務的義務、およびそのようなセキュリティホールを救済するコストをもたらす可能性があり、これらのいずれも、私たちの運営結果、財務状況、またはキャッシュフローに大きな影響を与える可能性があります。私たちの保険は私たちをこのような事件から保護できないかもしれない。これまで、私たちはネットワークイベントに関連する重大な損失に遭遇していませんが、ネットワークイベントの継続的な発展に伴い、私たちは、私たちの保護措置を修正したり強化したり、ネットワークイベントの影響を受けやすい脆弱性を調査し、修復するために追加のリソースが必要になるかもしれません

私たちの幹部たちと他の重要な人たちは私たちの成功に非常に重要で、その中の1人以上を失うことは私たちの業務を損なうかもしれない。

私たちの幹部と他のキーパーソンは大都会の石炭や他の大口商品業務の面で豊富な経験を持っていて、その中の一部の人の流失は私たちの業務を損なう可能性があります。また、私たちの高度な管理職に就くために必要な経験やスキルを備えている人は限られているかもしれません。私たちは過去に資格を持つ人を重要な管理や会社の職に引き付けることに成功したことがありますが、将来的に十分な数の合資格者の誘致や慰留に成功することは保証されていません。キー管理者の流失は、業務機能を成功的に管理する能力を損なう可能性があり、私たちの業務戦略を実行することを阻止し、私たちの運営結果とキャッシュフローに重大な悪影響を及ぼす可能性がある。

私たちの業界に関わるリスクは

私たちの業務は精炭価格の大幅或いは長期的な低下、精炭価格の持続的な回復或いは安定できなかった影響、及び精炭需要の大幅或いは長期的な低下、その他の私たちがコントロールできない要素の影響を受ける可能性があり、これらの要素は私たちの経営業績とキャッシュフローに負の影響を与える可能性がある。

私たちの収益力は私たちが精炭を販売する価格にかかっていますが、これは当時の市場価格に大きく依存しています。精炭価格の大幅或いは長期的な低下、あるいは価格が低下した後に回復或いは安定できなかったことは、すべて私たちの運営キャッシュフローにマイナス影響を与える。私たちの大都市石炭業務は価格の大幅な変動を経験し、私たちはこの変動が続くと予想している。MET石炭の需要は、その価格は様々な要素によって推進されているが、以下の要素に限定されない

•国内外の精炭の需給状況

•競争相手が提供する精炭の量と品質

•鋼材の需要と価格

•自然災害を含む不利な天気、気候、および他の自然条件

•国内外の経済状況、国内外の経済と金融市場の減速を含む

•世界と地域の政治的事件

•大都市石炭業界に悪影響を及ぼす可能性のある国内外の立法、法規と司法動態、環境法規の変化及びエネルギー政策と省エネルギー措置の変化

•輸送および港湾施設の能力、信頼性、獲得性およびコスト、ならびにこれらの輸送および港湾施設が利用可能な石炭に近いかどうか;

•他の私たちがコントロールできない要素、例えばテロ、戦争、流行病、新冠肺炎の大流行を含む。

大都会石炭業界も時々供給過剰の懸念に直面しており、これは私たちの財務状況や経営業績に大きな悪影響を及ぼす可能性がある。また、我々の顧客は、鉄鋼生産量を減少させ、鉄鋼代替品(例えば、アルミニウム、複合材料またはプラスチック)またはより安価な代替精炭の使用を増加させ、精炭を使用または使用しない製鋼技術を使用することで、精炭需要の減少を招き、私たちの財務業績に大きな悪影響を与え、成長を阻害する可能性がある。私たちの天然ガス事業はまた、需要変化と代替エネルギーからの競争を含む価格変化の悪影響を受けている

私たちの顧客は鉄鋼生産技術の代替を評価し続けています。これらの技術は私たちの製品への需要を減らすかもしれません

我々の製品は主に高炉製鋼所の高炉ライニングに用いられる.高品質のHCC価格は他の形態の石炭に比べて割増価格が高く,製鋼高炉での使用価値が高いためである。高品質の高炉炉材は希少商品であり、高炉の高効率運転に必要な特殊な物理と化学性質を持っている。生産コストの低減や他の理由から,例えば環境や社会への影響を最大限に低減するために,代替技術の研究·開発が進められている。競争力のある技術が私たちの製品の代わりに現れたり、他の材料を使用して私たちの製品の代わりになったり、電気アーク炉や微粉炭吹付プロセスのような私たちの製品の需要量を減少させる場合、私たちの精炭の需要と価格が低下する可能性があります。これらの代替技術の多くは、コストの高い高品質HCではなく、より質の低い石炭または他の炭素源を使用することを意図している。伝統的な高炉技術は数年来ずっと最も経済的な大規模鉄鋼生産技術であり、新興技術は通常数年を要して商業化できるが、長期的に見ると、HCCに依存しない競争力のある技術が出現する可能性があり、それによってHCCに対する需要と価格プレミアムを下げることは保証されない

私たちのほとんどの収入は精炭の販売から来ている。私たちの業務の多元化の不足は私たちの財務状況、運営結果、キャッシュフローに悪影響を及ぼすかもしれない

私たちのほとんどの収入は私たち二人の活発なMET炭鉱のMET石炭生産量に依存している。2022年12月31日までの1年間で、精炭販売収入は私たちの総収入の約98.2%を占めた。以上のように、石炭の需要は国内外の鉄鋼需要に依存する。時々、私たちがコントロールできない多くの要素のため、鋼材の定価と供給が変動する可能性がある。新冠肺炎疫病は多くの国の経済と金融市場に不利な影響を与え、私たちの顧客を含み、これらの顧客は主にヨーロッパ、南米とアジアに位置している。 いかなる経済低下(新冠肺炎の疫病或いは別の全世界の大流行に関連する下落を含む)はすべて私たちの精炭需要に不利な影響を与え、需給状況の不安定を招き、価格と生産量に影響を与える可能性がある。また、私たちサプライヤーと顧客従業員の仕事能力は個人感染や新冠肺炎に接触することによって重大な影響を受ける可能性があり、あるいは私たち、他の企業と政府がウイルス伝播を抑制するための制御措置の結果、これは精炭需要に深刻な影響を与える可能性がある。鋼材価格が低い時、私たちが製鋼顧客に受け取る精炭価格は低下する可能性があり、これは私たちの財務状況、運営業績とキャッシュフローに不利な影響を与える可能性がある。私たちは製鋼業界に深刻に依存しているため、その業界の不利な経済状況は、より広い石炭業界に他の有利な経済条件が存在する場合であっても、私たちの財務状況や運営結果への影響は、私たちの業務よりも多元化している場合よりもはるかに大きい可能性がある。さらに、私たちは多元化が不足しており、私たちの競争相手よりもこのような不利な経済状況の影響を受けやすいかもしれません。これらの競争相手は、精炭に加えて動力石炭を生産する会社のようなより多様な業務および/または資産の組み合わせを持っています。

私たちのすべての採鉱業務はアラバマ州に位置しており、これは私たちが一つの地理的地域に生産を集中させる関連リスクの影響を受けやすい

私たちのすべての採鉱業務はアラバマ州に集中している。このような集中のため、私たちは、政府の重大な規制措置、輸送能力制限、必要な設備、施設、人員またはサービスの利用可能性制限、生産削減、極端な天気条件、自然災害、流行病(例えば、新冠肺炎大流行)、交通中断、またはアラバマ州またはその周辺地域に影響を与える他の事件による遅延または中断の影響を受ける可能性がある。もしこれらの要素のいずれかがアラバマ州に与える影響が他の大都会石炭生産区を超えたら、私たちの業務、財務状況、運営結果、現金

影響を受けていない地域で事業を展開したり、より多様な資産組み合わせを持っている他の鉱業会社と比較して、資金フローは悪影響を受ける。

精炭採掘は多くの危険と経営リスクに関連し、私たちがコントロールできない多くの要素と条件に依存し、これは私たちの収益力と財務状況を低下させる可能性がある

我々の採鉱作業は,我々の準備や輸送インフラを含め,固有の危険や経営リスクの影響を受け,これらのリスクは異なる時間で作業を混乱させ,生産量を減少させ,採鉱コストを増加させる可能性がある。具体的には,地下採鉱や関連加工活動には人員の負傷や財産や設備損傷のリスクがある。また、多くの炭鉱採掘は、特定の炭鉱の運営を混乱させ、または私たちのコストや生産計画に影響を与える可能性のある多くの制御できない条件に依存する。これらのリスク、危害、条件は含まれているが、これらに限定されない

•金属炭層の厚さや金属炭層に埋蔵されている岩量、金属炭層上に被覆された岩石や他の天然物質の変化など、地質条件の変化は、坑井天板と井壁の安定性に影響する可能性がある

•採鉱、プロセスおよび装置または機械的故障、意外なメンテナンス問題、および移動長壁設備の遅延;

•製造に必要な原材料、設備(大型移動機を含む)またはタイヤ、爆薬、燃料、潤滑剤および他の消耗品のタイプ、数量および/または大きさなどの他の重要な用品には達していない

•豪雨または降雪、森林火災、洪水、および他の自然事件などの悪天候および自然災害、地震活動、地面崩壊、岩爆発または構造的崩壊または地滑りを含み、私たちの運営または顧客への輸送に影響を与える

•鉄道が遅延したり脱線したり

•沈下や過剰な入水などの環境被害

•必要なライセンスまたは採鉱権の取得、維持または更新に関して遅延および困難が発生した

•十分な熟練社員と他の労働関係の問題があるかどうか

•セキュリティホールやテロ行為

•鉱山事故は、炭鉱現場の煤塵、天然ガスなどの爆発源による墜落、爆発、炭鉱自然発火或いは鉱山事故に似た火災を含む

•私たちの作業地域内の他の自然資源採掘活動および生産競争および/または天然ガス採掘または石油および天然ガス開発のような衝突;

•他にも人身傷害と生命損失、汚染、生産停止の危険を招く可能性がある

これらのリスクおよび条件は、私たちの鉱物、設備または生産施設の損害または破壊、人身傷害または死亡、環境破壊、採鉱遅延、規制調査、行動と処罰、修理と救済コスト、金銭的損失、および法的責任をもたらす可能性がある。しかも、重大な炭鉱事故は運転停止や炭鉱の完全閉鎖を招く可能性がある。私たちの保険範囲はこのようなリスクと条件によって引き起こされる可能性のあるクレームを完全にカバーすることができないか、または十分ではないかもしれません

MET炭層の厚さの変化,天板岩層の能力や組成の変化,MET炭層中の断層に関する不連続性,過剰な天然ガスや水が入る可能性など,鉱山に不利な地質条件が見られた。このような不利な条件は私たちの販売コストを増加させ、私たちの収益性を低下させ、鉱山を閉鎖することにつながるかもしれない。どのようなリスクや状況も、私たちの財務状況、経営業績、キャッシュフローに否定的な影響を及ぼす可能性がある

さらに、前述のような変化、条件または事件が発生し、不可抗力事件として許せない場合、当方が契約に基づいて買い手に精炭を渡すことができなかったいかなる結果も、経済的処罰、出荷停止または最終的な合意終了を招く可能性があり、これらはいずれも、私たちの業務、財務状況、運営結果、およびキャッシュフローに重大な悪影響を及ぼす可能性がある

私たちの業務は固有のリスクの影響を受け、私たちはその中のいくつかのリスクに第三者保険をかけました。私たちは損失を被る可能性があり、私たちの財務状況、経営業績、あるいはキャッシュフローに重大な悪影響を及ぼす責任クレームの影響を受ける可能性があります

私たちは保険証書を維持し、私たちの業務に関連するいくつかの(すべてではありません)潜在的なリスクと責任に限られた保険を提供します。私たちが維持する保険には、いくつかの免責額が含まれている可能性があり、財産、一般的な責任、および業務中断を含むが、これらに限定されない炭鉱業務の典型的なリスクおよび責任をカバーすることができる。私たちは多くのリスクと危険に保険を提供しているにもかかわらず、私たちは私たちの石炭運営中の重大な事故によって生じる可能性のある損失や責任に保険をかけたり、完全に保険をかけたりしていないかもしれない。提示されたリスクに対して保険を受けることができるコストが高すぎると考えるならば、これらのすべてのリスクのために保険を購入しないことを選択することができる。しかも、重大な鉱難は鉱山の生産停止を招く可能性がある。保険が完全にカバーできない事件が発生すると、私たちの業務、財務状況、運営結果、キャッシュフローに重大な悪影響を及ぼす可能性があります。

市場状況のため、ある保険証書の保険料と免責額は大幅に増加する可能性があり、場合によっては、ある保険は利用できなくなるか、または保険金額が減少した場合にしか獲得できない可能性がある。したがって、私たちは商業的に合理的な条項に従って既存の保険書を更新したり、他の理想的な保険を購入することができないかもしれません。しかも、特定の環境、汚染、そして汚染リスクは一般的に完全に保険に加入できない。保険範囲が適用された場合でも、保険会社はその支払義務に異議を唱える可能性がある。私たちの財務状況、経営業績、キャッシュフローは、未加入や保険不足事件による損失や負債、保険収益の支払い遅延や保険会社が支払うことができなかった影響を受ける可能性があります

私たちはまた私たちの運営によって財産損害や人身被害をクレームすることで費用と責任を招く可能性があります。私たちは従業員の労災を補償しなければならない。もし私たちが私たちの労働者補償とブラック肺負債のために十分な準備金を準備していない、あるいは私たちが適用された制裁、コスト、そして負債を追及されなければ、私たちの運営と利益は不利な影響を受けるかもしれない。連邦法によると、私たちの一部の子会社は黒肺疾患の医療·障害福祉を担当し、2016年4月1日から任意の従業員またはその代表のためのクレーム保険を開始します。私たちの独立会社としての運営履歴が限られているため、米司法省はこれらの義務のための自己保険ではなく、保険の提供を求めています

炭素系燃料の環境への影響が懸念されるため、金融機関の不利な融資や投資政策は、私たちが利用可能な融資代替案の数や品質に大きな影響を与える可能性がある。環境や社会問題および関連するガバナンスに対する否定的な見方は、ESGや持続可能性のスコアが低く、特定の投資家や活動家のわが社に対する見方を損なう可能性があり、あるいはこれらの投資家が私たちの証券を考慮から除外する可能性がある。さらに、ESG懸念に関連するトラフィックライン保険を提供したい保険会社は少なく、これは、より高い会社の保険料および留保損失をもたらす可能性がある。

全世界の気候変化は引き続き公衆と科学の広範な関心を引き起こし、人々は人類活動の影響、特に二酸化炭素とメタンなどの温室効果ガスの排出に注目している。私たちのいくつかの業務は、例えばMET石炭採掘によるメタン排出、温室効果ガスを直接排出する。